アメリカ アメリカ

証券取引委員会

ワシントンD.C.,20549

表

(Mark One)

あるいは…。

本年度まで

あるいは…。

あるいは…。

イベントの日付は この幽霊会社の報告が必要です_

委員会ファイル番号:

(登録者の正確な氏名 はその定款で規定されている)

適用されない

(登録者名英語訳)

(会社または組織の管轄権)

(主に実行オフィスアドレス )

電話:1

(会社の連絡先の名前、電話、電子メールおよび/またはファックス番号および住所)

同法第12条(B)に基づいて登録された証券:

| クラスごとのタイトル | 取引コード | 登録された各取引所の名称 | ||

| 1株当たり0.0001ドル | ♪the the the株式市場有限責任会社 | |||

| ♪the the the株式市場有限責任会社 |

同法第12条(G)に基づいて登録された証券:

ありません

(クラス名)

同法第15条(D)に基づいて報告義務を有する証券:

ありません

(クラス名)

年報がカバーされている期間が終了した時点で、発行者の1種類当たりの資本または普通株の流通株数を示す:2022年12月31日まで、有:発行済みと発行済みのA類普通株。

登録者が証券法規則405で定義されている経験豊富な発行者である場合は、再選択マークで示してください。

はい。☐

この報告が年次報告または移行報告である場合、 は、登録者が1934年の証券取引法第13節または第15節(D)節に基づいて報告を提出する必要がないかどうかを再選択マークで示してください。

はい。☐

登録者 (1)が過去12ヶ月以内(または登録者がそのような報告の提出を要求されたより短い期間)に、1934年の“証券取引法”第13または15(D)節に提出されたすべての報告書を再選択マークで示し、(2)過去90日以内にそのような提出要求 に適合するかどうかを示す。

登録者 が過去12ヶ月以内(または登録者がそのような文書の提出を要求されたより短い時間)にS−T法規(本章232.405節)規則405に従って提出されることを要求したすべての対話データファイルが、再選択マークで示されている。

登録者 が大型加速ファイルサーバ,加速ファイルサーバ,非加速ファイルサーバであるか新興成長型会社であるかをチェックマークで示す.取引法第12 b-2条規則における“大型加速申告会社”、“加速申告会社”、“小申告会社”、“新興成長型会社”の定義を参照されたい。

| 大型加速ファイルサーバ☐ | 加速ファイルサーバ☐ | |

| 新興成長型企業: | ||

ある新興成長型会社が米国公認会計原則に基づいてその財務諸表を作成する場合、登録者が、取引法第13(A)節に提供された任意の新しいまたは改正された財務会計基準を遵守するために、延長された過渡期間

を使用しないことを選択したかどうかを示すマークを表示する

登録者 が報告書を提出したかどうかを再選択マークで示し、その経営陣が“サバンズ-オキシリー法案”(“米国法典”第15編7262(B)節)第404(B)条に基づいてその財務報告の内部統制の有効性の評価を行うことを証明する。☐

登録者がどのような会計基盤を使用して本届出文書に含まれる財務諸表を作成したかをチェックマークで示す:

| アメリカ公認会計基準☐ | ☒ | 他にも☐ |

前の質問に回答する際に“その他”をチェックした場合は、登録者が従う財務諸表項目をチェック番号で表示してください。

プロジェクト17プロジェクト18☐

本報告が年次報告であれば、登録者が空殻会社であるか否かを 再選択マークで示してください(“取引法”第12 b-2条で定義されているように)。

はい。☐

カタログ

| ページ | |

| 序言:序言 | 1 |

| 前向き陳述に関する警告説明 | 4 |

| 第1部 | 5 |

| 項目1.役員、上級管理者、コンサルタントの身分 | 5 |

| 項目2.見積統計データと予想スケジュール | 5 |

| プロジェクト3.重要な情報 | 5 |

| 項目4.会社に関する情報 | 34 |

| プロジェクト4 Aです。未解決従業員意見 | 54 |

| プロジェクト5.ビジネスと財務審査と展望 | 54 |

| 項目6.役員、上級管理職、従業員 | 63 |

| 項目7.大株主と関連者取引 | 70 |

| 項目8.財務情報 | 73 |

| 項目9.見積もりとリスト | 74 |

| 項目10.補足情報 | 74 |

| 第11項.市場リスクに関する定量的·定性的開示 | 89 |

| 第12項.持分証券以外の証券の説明 | 89 |

| 第II部 | 89 |

| プロジェクト13.配当金の滞納および配当金の滞納 | 89 |

| 項目14.保持者権利を保証する実質的な修正brと収益の使用 | 89 |

| プロジェクト15.制御とプログラム | 89 |

| プロジェクト16 A。監査委員会財務専門家 | 91 |

| プロジェクト16 B。道徳的準則 | 91 |

| プロジェクト16 Cです。チーフ会計士費用とサービス | 91 |

| プロジェクト16 Dです。免除監査委員会は上場基準を遵守する | 91 |

| プロジェクト16 E。発行者とその関連購入者が株式証券を購入する | 91 |

| プロジェクト16 Fです。登録者の認証会計士を変更する | 91 |

| プロジェクト16 Gです。会社の管理 | 92 |

| 16 H項です。炭鉱安全情報開示 | 92 |

| 第三部 | 92 |

| プロジェクト17.財務諸表 | 92 |

| プロジェクト18.財務諸表 | 92 |

| プロジェクト19.展示品 | 92 |

序言:序言

本年度報告表 20-F(これ)年報)は、他に説明がない限り、すべて言及されている私たちは,” “我々の,” “アメリカです。“The”会社,” “父級“または”核融合燃料“すべての類似したbr用語とは、Fusion Fuel Green plcを意味し、アイルランドに登録されて設立された上場株式会社を指します。

財務諸表列報

本年度報告書に記載されている履歴財務諸表は、国際会計基準委員会が発表した国際財務報告基準に基づいて作成された(“国際財務報告基準“とユーロ建てにしました(”ユーロ.ユーロ“または”€”).

親会社は外国の個人発行者の資格に適合し、国際財務報告基準に基づいて財務諸表を作成する。

為替レート情報

本年度報告書のドル対ユーロレートは1ドル=1.07ユーロで、ポルトガル銀行(ポルトガル銀行)が2022年12月31日に発表した為替レートである。

私たちは、本年度報告で引用されたユーロまたはドルの金額を表すことはできません。または任意の特定のレートでユーロまたはドルに変換することができます。 2023年5月5日、FRB理事会のH.10統計が発表した昼の購入レートは1ドル=1.10ユーロだった。

リスク要因の概要:

私たちの証券に投資することは高いリスクを伴う。1つまたは複数のイベントまたは状況の発生、タイトルに“リスク要因 単独または他の事件や状況と組み合わせることは、私たちの業務、財務状況、経営業績に重大な悪影響を及ぼす可能性があります。この場合、私たちの証券の取引価格は下落する可能性があり、あなたは投資の全部または一部を失うかもしれません。このようなリスクには限定されません

| ● | 親会社の経営歴史は限られているため、親会社や親会社証券を評価するための財務情報も限られています。 |

| ● | 私たちは未来に私たちの財政的義務を履行し、私たちの業務目標を達成するためにもっと多くの資金が必要かもしれない。優遇条項で追加資本を得ることができない場合や、追加資本を得ることができない可能性があり、財務的義務を履行し、業務を発展させる能力に影響を与える可能性がある。 |

| ● | 水素生産産業は新興市場であり、水素生産は市場に広く受け入れられない可能性がある。 |

| ● | 競合他社の製品と比較して,HEVOに基づく技術が我々の顧客にもたらす経済効果 は,現地電力ユーティリティを含む代替源が提供する電力コストに依存し,このコスト構造 が変化する可能性がある。 |

| ● | 私たちは現在直面しており、引き続き激しい競争に直面するだろう。 |

| 1 |

| ● | 私たちの収入ルートは少数の顧客に依存しており、どのような顧客の流失も、私たちの業務、財務状況、運営結果、2023年以降のキャッシュフローに悪影響を及ぼす可能性があります。 |

| ● | 私たちの未来の成功はある程度私たちの生産能力を高める能力にかかっていて、私たちは経済的に効率的な方法でこれをすることができないかもしれませんし、私たちの生産パートナーやサプライヤーが適時に を向上させることを保証することもできません。 |

| ● | 私たちのHEVOベースの製品の性能は、現場条件 や他の制御できない要因の影響を受ける可能性があり、これは私たちの業務や財務業績に損害を与える可能性があります。 |

| ● | Fusion Fuelの製品は燃えやすい燃料を作っていて、これは固有の危険物質です。もし私たちの製品に製造欠陥があれば、私たちの業務と財務業績が損なわれるかもしれない。 |

| ● | 製品の使用寿命の見積もりが正確でない場合、あるいはサービスと性能保証と保証を満たしていない場合、あるいは十分な保証と保証準備金が蓄積されていなければ、私たちの業務や財務業績が損なわれる可能性があります。 |

| ● | 私たちの製造施設または私たちの株主の一人であるNegordy Investments,S.A.(“Negordy”)多数の株式を持つエンティティMagP Inova≡o,S.A.(“MagP”)の製造施設のいかなる重大な中断も、私たちのHEVO-Solarsの生産を延期する可能性があり、これは私たちの 業務と運営結果を損なうことになる。 |

| ● | もし私たちのサプライヤーが必要な原材料や私たちの製品で使用されている他のコンポーネントをタイムリーにまたは根本的に提供できない場合、または私たちが受け入れられる条件でこれらのコンポーネントの代替源 を得ることができない場合、私たちが要求した時間範囲で製品を渡すことを阻止し、私たちの製品を製造する能力を弱める可能性があり、私たちの生産コストを増加させ、設置遅延、キャンセル、罰金 支払い、そして私たちの名声に損害を与える可能性があります。 |

| ● | 私たちは他の業界企業からの競争を含むサプライチェーン競争に直面しており、これは在庫不足を招き、私たちの運営結果にマイナスの影響を与える可能性がある。また、私たちと私たちのいくつかの サプライヤーは、独占サプライヤーから製造過程で使用される資本設備を獲得し、もしその設備が破損したり、 が得られない場合、私たちが時間通りに製品を渡す能力が影響を受ける。 |

| ● | もし私たちが製品責任クレームの弁護や保険を提供することに成功できなければ、私たちは製品責任クレームの影響を受ける可能性があり、これは私たちの財務状況と流動性を損なう可能性があります。 |

| ● | 私たちの特許出願は発行された特許を生成しない可能性があり、私たちが発行する特許 は十分な保護を提供しない可能性があり、これは、他人が私たちと類似した製品を商業的に使用することを阻止する能力に実質的な悪影響を及ぼす可能性がある。私たちが私たちの知的財産権を保護できなかったことは、私たちの競争地位を破壊する可能性があり、私たちの知的財産権を保護する訴訟は費用が高いかもしれない。さらに、私たちの設計のいくつかは、ライセンス契約または競合クレームに関連する任意の法的費用によってコストが増加する可能性がある未知の他の技術 開発者または特許所有者によって競争される可能性がある。 |

| ● | 核融合燃料の創収能力は、第三者と水素調達と技術販売協定を締結することに大きく依存する。 |

| ● | Fusion Fuelがその高級管理職と肝心な従業員を引き留めない、あるいはより多くの人材を誘致と維持しなければ、親会社はその業務目標を増加或いは実現できない可能性がある。 |

| ● | コスト増加、供給中断、または原材料不足(フィルムおよび集光レンズを含む)は、私たちの業務を損なう可能性があります。 |

| 2 |

| ● | もし私たちがベナヴェントの製造工場で遅延したり、運行できなかったら、私たちは私たちの電解槽を生産できなくなり、私たちの業務は損害を受けるだろう。 |

| ● | 私たちの成長戦略はより多くの地域での業務を含めて肯定的だ。 |

| ● | 私たちは持続可能な開発にますます注目されている |

| ● | Parentは外国為替損益を経験する予定だ。通貨レート変動 はその収益性に悪影響を及ぼす可能性がある。 |

| ● | A類普通株または株式権証を譲渡するが、預託信託会社の帳簿権益を譲渡する方式で行われるものを除くと、アイルランド印紙税を徴収することができる。 |

| ● | A類普通株または株式承認証がDTCの施設内で保管·決済する資格がない場合、A類普通株および/または株式承認証の取引が中断される可能性がある。 |

| ● | A類普通株への投資は不確定なアメリカ連邦所得税の結果を招く可能性があります。 |

| ● |

いくつかの限られた場合、親会社が支払った配当金はアイルランドの配当金源泉徴収税を支払うことができる。

| |

| ● |

アイルランドの住民たちと特定の他の株主たちが受け取った配当金はアイルランドの所得税を払わなければならないかもしれない。

| |

| ● |

贈与または相続方式で得られたA類普通株または株式承認証は、アイルランド資本買収税を支払う必要がある可能性がある。

| |

| ● | 親会社の買収はアイルランドの買収規則に拘束され、brはアイルランドの買収グループの監督によって管轄されることになる。 |

| ● | 投資家は彼らの利益を保護する上で困難に直面する可能性があり、彼らが米国連邦裁判所を通じて自分の権利を保護する能力は制限されるかもしれない。親会社はアイルランドの法律によって設立されたからだ。 |

| ● | 深刻な公衆衛生危機が発生し、例えばコロナウイルス(“新冠肺炎”) が大流行し、親会社の業務、経営業績と財務状況に不利な影響を与える可能性がある。 |

| ● | 外国のプライベート発行者としては、取引法 下の複数のルールに拘束されず、米国証券取引委員会(“米国証券取引委員会”)に提出される情報は、国内のbr社よりも少ないことが許可されており、ナスダックの上場要求ではなく、自国のやり方に従うことが許されているが、いくつかの例外的な状況によって制限されている。 そのため、非外国のプライベート発行者よりも、我々の公開利用可能な情報が少ない可能性がある。 |

| ● | Fusion Fuelの業務が良好であっても、我々のA類普通株や株式承認証を転売したり、このような 再販売が発生する可能性があると考えられ、A類普通株や株式承認証の市場価格が大幅に下落する可能性がある。 |

| ● | 私たちの大量のA類普通株は私たちのオプションと引受権証を行使した後に を発行する可能性があり、これは私たちA類普通株の価格に不利な影響を与える可能性があります。 |

| ● | 私たちの二層投票構造は、あなたが会社の事務に影響を与える能力 を制限し、他の人がA種類の普通株式保有者が有益と思うかもしれない任意の制御権変更取引を阻止する可能性があります。 |

| ● | 私たちは株主の承認を求めずにA類普通株または他の株式証券 を増発する可能性があり、これはあなたの所有権権益を希釈し、A類普通株の市場価格 を下げる可能性がある。 |

| ● | もしA類普通株或いは株式承認証がナスダックから退市した場合、著者らは重大な不良結果に直面する可能性がある。 |

| 3 |

| ● | A類普通株或いは株式承認証の取引価格は変動する可能性があり、 A類普通株或いは株式承認証の所有者は重大な損失を受ける可能性がある。 |

| ● | 活発なA類普通株と引受権証取引市場は持続できない可能性があり、投資家はこのような証券を購入した価格 でそのA類普通株と引受権証を転売できない可能性がある。 |

| ● | A類普通株を現金配当する予定はありませんので、お支払いいただいたbrより高い価格でA類普通株を販売しない限り、何の投資も得られない可能性があります。 |

前向き陳述に関する警告的説明

本年度報告には、改正された1933年証券法(“証券法”)第27 A節、 および1934年証券取引法(“取引法”)第21 E節で定義された重大なリスクと不確実性に関する前向き陳述が含まれているか、または、改正された1933年証券法(“証券法”)第27 A節、 および1934年証券取引法(“取引法”)第21 E節に定義された重大なリスクと不確実性に関する前向き陳述が含まれている。このような展望的な陳述は、私たちの未来の可能性または仮定の運営結果または業績に関する情報を含む。これらの陳述は、既知および未知のリスク、不確実性および他の要素に関し、“リスク要因”、“経営層の財務状況および経営結果の議論および分析”および本年度報告の他の部分に列挙された要素を含み、私たちの実際の結果、業績または業績 は、前向き陳述における明示または暗示の内容と大きく異なる可能性がある。

場合によっては、これらの前向きな 陳述は、“可能”、“すべき”、“意図”、“予測”、“ ”、“潜在”、“継続”、“予想”、“推定”、“br}”のような計画、“”信じる“、”はい/可能“、またはこれらの語およびフレーズの否定形態または他の同様の 表現によって識別することができる。本年度報告書に含まれる展望的陳述は、他の事項を除いて、

| ● | 我々の目標と成長戦略は |

| ● | 私たちの未来の見通しと市場の製品とサービスに対する受容度 |

| ● | 私たちの将来の業務発展、財務状況、経営業績 |

| ● | 私たちの収入コスト支出の変化 |

| ● | 私たちの製品とサービスの需要と市場受容度に対する期待br}; |

| ● | 私たちが経営している市場の一般的な経済とビジネス状況は |

| ● | 私たちが経営する市場での成長と競争 |

| ● |

私たちのビジネスや業界に関連した政府政策や規制

| |

| ● | 公衆衛生危機(例えば、新冠肺炎)の持続時間と重症度は、私たちの業務と需要への影響、プロジェクト開発、建設、運営と維持、財務と私たちのグローバルサプライチェーン、政府当局が取る可能性のある疫病のコントロールまたはその影響に対応する行動、ならびに私たちの顧客、サプライヤー、サプライヤー、および他の取引相手が私たちに対する契約義務を履行する能力を含む |

| ● | 上記のいずれかに基づいているか、またはそれに関連する仮定。 |

このような展望的な陳述は様々な危険、仮定、そして不確実な要素と関連がある。私たちはこのような前向き陳述で表現された期待が合理的だと信じているにもかかわらず、私たちの予想は正しくないことが証明されるかもしれない。私たちの実際の結果は私たちの予想と大きく違って、さらに悪いかもしれない。あなたは本年度報告書と私たちが本年度報告書で引用した文書を読んで、私たちの未来の実際の結果が私たちの予想と大きく違うかもしれないことを理解して、私たちの予想よりも悪いかもしれない。本年度報告の他の部分には、我々の業務および財務業績に悪影響を及ぼす可能性のある他の要因が含まれています。また、私たちは絶えず変化する環境で運営しています。新しいリスク要素と不確実性が時々現れ、私たちの経営陣はすべてのリスク要素と不確実性を予測することができず、すべての要素が私たちの業務に与える影響を評価することもできません。あるいは任意の要素や要素の組み合わせは、実際の結果が任意の前向き陳述に含まれる結果と大きく異なることを招く可能性があります。

| 4 |

あなたは未来のイベントの予測として前向き 陳述に依存してはいけません。本年度報告における前向き陳述は,本年度報告で述べた日までのイベントや情報 のみに触れている。本明細書に含まれるすべての内容は、私たちまたは他の当事者または私たちの行動を代表する誰にも起因することができ、そのすべての内容は、本節で含まれるまたは言及された警告的声明によって明確に限定される。米国連邦証券法には別の要求がある以外に、本年度報告の発表日後に、新しい 情報、未来のイベント、または他の原因に基づいて任意の前向き陳述を更新または修正したり、意外な事件の発生を反映したりする義務はない。

第 部分I

プロジェクト 1.取締役、上級管理職、コンサルタントの身分

適用されません。

第br項2.特典統計と予想スケジュール

適用されません。

第 項3.重要な情報

A. [保留されている]

B.資本化と負債

適用されません。

C.報酬を提案し使用する理由

適用されません。

D.リスク要因

あなたが私たちの証券に投資するかどうかを決定する前に、“前向き陳述”の節に関連する事項、および親会社に関する財務情報を含むが、これらに限定されない、以下のリスク要因および本年度報告に含まれるすべての情報をよく考慮しなければなりません。あなたの投資価値は私たちとグリーン水素産業とイベリア市場に固有の重大なリスクに影響を受けるだろう。以下のいずれのリスクも、当社の業務、財務状況、または経営結果に重大な悪影響を及ぼす可能性があります。これはA類普通株および/または株式承認証の取引価格を下落させる可能性があり、 は大幅に下落する可能性があり、あなたはすべてまたは一部の投資を損失する可能性があります。私たちは現在知られていないか、または現在重要ではないと考えている他のリスクや不確実性は、私たちの業務、財務状況、または運営結果に大きな悪影響を及ぼす可能性もあります。

| 5 |

私たちの業務に関わるリスク

ParentとFusion Fuelポルトガルの運営歴史は限られている。

ParentとFusion Fuelポルトガル の運営履歴は限られている.したがって、私たちがビジネス目標や収益運営を達成する能力を評価する基礎もそれに応じて制限されています。これは私たちの証券の価格と未来の見通しに悪影響を及ぼすかもしれない。

私たちは将来、私たちの財務的義務を履行し、私たちの業務目標を達成するために追加の資金が必要になるかもしれない。優遇条項で追加資本を得ることができない場合や、追加資本を得ることができない可能性があり、財務的義務を履行し、業務を発展させる能力に影響を与える可能性がある。

私たちの未来の資本需要は私たちの研究、開発、販売とマーケティング活動を含む多くの要素に依存します。私たちは私たちの業務成長 を支援するために投資を続けるつもりだ。私たちは追加的な資金が必要かもしれません

| · | 研究開発を続けています |

| · | 私たちの新製品やサービスを商業化し |

| · | 私たちの製品やサービスを市場に認めてくれます |

| · | 私たちの製品やサービスの販売、マーケティング、流通能力を確立し、拡大します |

| · | 私たちの知的財産権を保護するか、または訴訟または他の側面で第三者特許または他の知的財産権を侵害する任意のクレームを弁護する |

| · | 私たちが現在そうしている約束や合意がないにもかかわらず、企業、製品、そして技術に投資する |

| · | 核融合燃料プロジェクトを進めてS独自のプロジェクトの組み合わせを発展させる |

| · | そうでなければ、私たちの運営に資金を提供するだろう |

もし私たちが十分な資金を得ていない場合、私たちは製品開発計画を延期したり、販売を求めていた製品や技術の商業化権利を第三者に許可したりしなければならないかもしれない。私たちはまた、マーケティング、顧客支援、または私たちの製品に特化した他の資源を減少させなければならないかもしれない。

もし私たちがbrを公開したり、私募株式や債券を発行したり、戦略的パートナーや他のソースとの手配によって追加資本を調達して、私たちの製品や候補製品を開発し続けて商業化する必要がある場合、私たちはあなたに保証することはできません。br}が必要な時、または私たちが満足する条項(もしあれば)で、追加資本を得ることができます。もし私たちが株式証券を発行することで追加資本を調達すれば、私たちの株主 は大幅な希釈を経験する可能性があり、新しい株式証券は私たちの既存のAクラス普通株よりも大きな権利、優遇、または特権を持っている可能性がある。

グリーン水素生産業界は新興市場であり,グリーン水素生産は市場に広く受け入れられない可能性がある。

グリーン水素製造業界は他の面で比較的成熟しており,規制が厳しい業界では依然として比較的新しく,潜在顧客 が水素生産を広く受け入れているかどうか,あるいはHEVOベースの製品が特に受け入れられているかどうかを決定することはできない。企業は様々な理由で私たちの解決策を採用したくないかもしれません。伝統的な電源や競争電源ではなく、私たちの技術が検証されていない、私たちの業務モデルに自信がないと思う、バックアップとサービスプロバイダが私たちの技術を運営して維持できないと考えること、および私たちの製品に対する認識が不足していること、あるいは規制や政治的向かい風に対する見方を含む。また、潜在的な価格差のため、企業は褐色水素ではなく緑色水素を使用するために、予想よりも長い時間を必要とするかもしれない。これは新興業界であるため,我々の製品やサービスの広範な受け入れには高い不確実性とリスクが存在する。もし市場の発展速度が私たちの予想より遅いなら、私たちの業務は影響を受けるだろう

私たちの限られた経営歴史と新興産業は、私たちの業務と将来の見通しを評価することを困難にしている。

Fusion Fuelチームは2008年から再生可能エネルギー業界で活動を開始しており,以来,主に集中型太陽光発電に関する研究開発活動に集中しており,その一部を我々の技術に応用してきた。核融合燃料S水素プロジェクトは2018年に始まった。水素プロジェクトは私たちの歴史的業務の延長であるが、経験や能力がないかもしれないこれらの“リスク要因”の他の場所に記載されている挑戦を含むいくつかの異なる挑戦をもたらしている。また,我々の水素発生器HEVOは新興水素産業の新しい製品である。したがって、私たちの将来の収入 を予測し、私たちの支出を適切に予算することは困難であり、私たちの業務の傾向に影響を与える可能性のある洞察力は限られています。 実際の結果が私たちの見積もりと異なる場合、あるいは私たちが今後しばらく私たちの推定を調整すれば、私たちの経営業績や財務状況は実質的な悪影響を受ける可能性があります。

| 6 |

Fusion Fuelの製品は長い販売と設置期間に関連しており、定期的かつタイムリーに販売を完了できなければ、私たちの業務は損害を受ける可能性があります。

Fusion Fuelの販売期間は通常12~24ヶ月ですが、大きな違いがあるかもしれません。販売を行うためには、通常、Fusion Fuel製品や技術の使用と利点に関する重要なトレーニングを潜在顧客に提供しなければなりません。潜在的顧客との初歩的な議論から最終的な単一製品の販売までの間の時間間隔は、一般に、潜在的顧客の予算、必要な建築および生産許可証、使用を選択する融資タイプの決定、およびそのような融資の配置を含む多くのbr要因に依存する。潜在顧客は通常重要な評価 プロセスを行い,これはさらに販売サイクルを延長する可能性がある.お客様が正式に私たちの製品を購入することを決定したら、私たちは販売注文を完成するのにかなりの時間がかかります。お客様と販売契約を結んでから私たちの技術をインストールするまでには3~9ヶ月以上かかりますが、具体的にはプロジェクトの許可や許可段階に依存すると予想されます。この長い販売や設置周期は多くの重大なリスクの影響を受け、私たちはこれらのリスクをほとんどコントロールできません。 販売も設置周期も長いため、販売結果を確定できない場合に大量の資源を消費する可能性があります

これらの長い販売およびインストールサイクルは、インストールが遅延および/または完了できないリスクを増加させる。場合によっては、クライアントは、インストール前に特定のサイトの注文をキャンセルすることができますが、設計、許可、インストール、およびキャンセル前に発生したサイト準備に関連するコストの一部または全部を回収することができない場合があります。私たちの運営費用は予想された販売レベルに基づいていて、私たちの多くの費用は固定されています。もし私たちが大量の資源を費やした後に販売を成功させなかった場合、またはbr}遅延やキャンセルに遭遇した場合、私たちの業務は実質的な悪影響を受ける可能性がある。我々は実装や検収まで我々の製品の販売収入を確認しないため,販売取引完了時間のわずかな変動により 運営結果が時期によって大きく異なる可能性がある

私たちの最初のプロジェクトはFusion Fuel自身のビジネスラインのために開発されたので、これらの初期には、キャンセルされたリスクの一部が緩和されたと信じています。Fusion Fuelは最初のグリーン水素工場を運営します

競合製品と比較して、当社のHEVO-Solarソリューションが顧客にもたらす経済的利益は、代替エネルギー(現地電力ユーティリティ会社を含む)が提供する電力コストに依存し、このコスト構造が変化する可能性があります。

私たちは、顧客が私たちのHEVO-Solar技術を購入する決定は、ローカル電力網や他のエネルギーの電力小売価格と将来の価格と比較して、システムが発生する電力の価格予測可能性に大きな影響を与えると信じている。私たちの解決策が顧客にもたらす経済効果は、顧客が現地公共事業会社に支払う費用 を減らすことを含む。お客様の現地電力会社の利用可能な電気価格は変化する可能性があり、このような電気価格のいかなる変化も私たちの製品の相対的な利益に影響を与える可能性があります。私たちが今日競争力のある市場でも、電気価格が低下し、私たちの解決策が競争力を失うかもしれない。電力消費を低減する省エネルギー措置の影響、電力消費を低減する省エネルギー措置の影響、原子力、石炭または天然ガスを含む追加発電所の建設、および電力業界の他の技術開発を含むいくつかの要因が、電力価格の引き下げや将来の電力価格の将来性をもたらす可能性があり、これは電力供給のコストが私たちが達成できるコストよりも低い可能性がある。電力網の電力価格の低下速度が私たちや私たちの顧客の予想よりも速ければ、私たちのHEVO-Solar製品への需要を減らし、私たちの業務を損なう可能性があります

Fusion Fuelは集中型電解槽製品HEVO−Chainも有しており,市場の他の電解槽と競合することができるため,このリスクを低減できると信じている。

| 7 |

私たちは現在直面しており、引き続き激しい競争に直面するだろう。

核融合燃料は競争の激しい産業で運営されている。私たちは他の電力供給者や水素ソリューションと顧客、融資パートナー、奨励資金を争っている。私たちのいくつかの主要な競争相手は多元化された多国籍企業であり、運営従業員の数は大幅に増加し、資本資源もより多い。また、従来の公共事業会社や他の分散発電製品を提供する会社などの多くのサプライヤーは、より長い運営履歴を有し、顧客占有率の優位性を有し、地方や州政府に接触して影響を与えることができ、 であり、我々よりも多くの資本資源を得ることができる。これらの規模の大きい競争相手はより多くの資源を持っているため、業界の衰退をよりよく防ぐことができ、技術、地理範囲、維持する技術者の面でより効果的に競争することができる。これらの 競争相手が競争力のある解決策やサービスを開発·マーケティングするための資源を大幅に増加させると、我々は を効率的に競争することができない可能性がある。同様に、競争相手間の統合は、彼らの製品およびサービスおよびbrの財務資源を強化し、競争をさらに悪化させる可能性がある。エネルギー貯蔵、風力、太陽エネルギー、水力発電、または従来のエネルギー(石炭、石油、燃焼用天然ガスまたは原発を含む)の効率やコストの向上など、代替技術の重大な発展は、予想できない方法で私たちの業務や将来性に実質的で不利な影響を与えるかもしれない。私たちはまた、現在市場にいない新しい競争相手に直面する可能性がある。変化する市場条件に適応できず、電力網電力や新たな競争相手との競争に成功すれば、私たちの成長は制限され、私たちの業務結果に悪影響を及ぼすだろう。

私たちの収入の大部分は少数の顧客に依存しており、どのような顧客の流失も、私たちの業務、財務状況、運営結果、キャッシュフローに悪影響を及ぼす可能性があります。

Fusion Fuelの大部分の製品 を一連の顧客に販売しており,その中には現在一部の主要顧客が含まれており,我々は我々の顧客基盤の拡大を求めているが,このような顧客基盤の集中は今後数年以内に続くと予想される.したがって、私たちの最近の成功は少数の顧客の私たちの製品の持続的な購入に依存しており、私たちの主要顧客とのいかなる業務変動や低下も、私たちの業務、財務状況、運営結果に悪影響を及ぼす可能性があります。少数の大顧客に対する私たちの依存は私たちを追加的な危険に直面させるかもしれない。例えば、顧客注文の減速、遅延、または減少は により在庫過剰や当社の経営業績や流動性に意外な四半期変動が生じる可能性があります。私たちの主な顧客は私たちに大きな調達影響力を持っているかもしれません。定価、支払い条項と製品交付スケジュールを含む販売条項の変更を要求します。これは私たちの業務、財務状況、運営結果、キャッシュフローに悪影響を及ぼすかもしれません。もし私たちの主要な顧客が支払いを遅延したり、売掛金を支払うことができない場合、私たちの業務、財務状況、運営業績、キャッシュフローに重大な悪影響を及ぼす可能性があります。このキャンセルリスクは最初の数年で部分的に緩和されると信じていますが、最初のプロジェクト はFusion Fuel自身のビジネスラインのために開発され、Fusion Fuelは最初のグリーン水素工場を運営しますが、私たちは保証できません。私たちが幅広い顧客基盤を構築し、維持し、潜在的な新しい顧客と関係を築くことができなければ、当社の業務は悪影響を受ける可能性があります。

私たちの製品や製造に関するリスクは

経済の疲弊、市場動向、その他の顧客の収益性と財務安定に影響を与える条件は、私たちの販売増加と運営結果にマイナス影響を与える可能性がある。

私たちの製品とサービスに対する需要は私たちの顧客の生産活動、資本支出、そして製品とサービスの需要に非常に敏感です。私たちの多くの潜在的な顧客がいる市場は、市場の不確実性、貿易と関税政策、通貨レート、中央銀行の金利変化、外国競争、生産アウトソーシング、石油と天然ガス価格、地政学的動態、労働力不足、インフレ、デフレ、そして私たちがコントロールできない様々な他の要素による周期的な変動の影響を受けている。これらの要因のいずれも、顧客の遊休または施設の閉鎖、調達の延期、生産レベルの低下、またはそれ自身の製品またはサービスに対する体験の需要の減少をもたらす可能性がある。これらのイベントのいずれも、これらの顧客が私たちに購入した製品およびサービスの数を減少させるか、または私たちの顧客がタイムリーに全額支払う能力を弱める可能性があり、私たちの販売価格および販売条項により大きな圧力を与える可能性があります。したがって、世界のどの主要経済体の経済活動が大幅にまたは長期的に減速しているか、あるいはどのような経済体の細分化された市場でも、私たちの販売増加と運営結果にマイナスの影響を与える可能性がある。

| 8 |

私たちの未来の成功はある程度私たちのbrが生産能力を高める能力に依存して、私たちは経済的に効率的な方法でこれをすることができないかもしれませんし、私たちのbrの生産パートナーが適時に生産能力を高めることを保証することはできません。

もし私たちが事業成長に成功すれば、私たちは生産能力を向上させる必要があるかもしれない。私たちが計画、融資、br、より多くの製造施設を建設·装備する能力は、以下を含む重大なリスクと不確実性の影響を受ける

| ● | 任意の製造施設の拡張または建設は、政府の承認遅延、重い許可条件、および私たちが製造またはサプライヤーから取得した製造設備およびサブシステムの交付遅延など、我々が制御できない要因による遅延およびコスト超過のリスクを含む新しい施設の開発および建設の固有のリスクの影響を受けるだろう。 |

| ● | どんな国際的な場所でも製造能力を増加させることは、労働者と雇用、環境、輸出輸入に関する法律法規を含む新しい法律法規の制約を受けるだろう。また、より大規模な海外業務を管理するリスクももたらしている。 |

| ● | 現在と将来の製造施設では,我々のbr年化生産稼働率目標を実現するために必要な生産能力を実現できないかもしれない。 |

| ● | 製造設備の設計および製造時間およびコストは、予想よりも長く、コストが高い可能性があり、私たちの生産計画を満たすために要求どおりに動作できない可能性がある。 |

| ● | 私たちは追加生産能力の開発と運営時に第三者関係 に依存するかもしれません。これは、これらの第三者が私たちと彼らの手配に基づいて彼らの義務を履行できないというリスクに直面する可能性があります。 |

| ● | 私たちは合格した人たちを引き付けたり維持したりすることができないかもしれない。 |

このリスクは現在、私たちのHEVO技術とは関係のないすべての生産機能を第三者にアウトソーシングしているので、部分的に緩和されています。もし私たちの主要なサプライヤーがその製造施設を拡大できなければ、私たちは私たちの業務をさらに拡大できないかもしれない。今後3~5年、Fusion Fuelは独自の組立ライン(S)と生産工場(S)を構築している。これができなければ, これはFusion Fuelがその業務を拡大する能力を制限する可能性がある.我々の技術や生産生産量に対する需要が減少したり,予想通りに上昇しなければ,大量の固定コストを生産量に割り当てることができず,単位固定コストが期待以上に増加する可能性があり,財務状況や運営結果に負の影響を与える。

私たちの技術性能は、現場条件や他のコントロールできない要因の影響を受ける可能性があり、これは私たちの業務や財務業績に損害を与える可能性があります。

現場条件,例えば地域によって異なり季節変動の影響を受ける可能性のある自然要因や公共施設過程は,工場稼働前に常に予測できるわけではない。私たちが設計した設備は私たちが遭遇すると予想される様々な現場条件に耐えることができると信じていますが、私たちが新しい地理的位置に入って新しいサービス構成を展開するにつれて、私たちは新しい、予期しない現場条件に出会うかもしれません。性能への悪影響は、大量の再設計やコストを発生させたり、製品開発作業に対する私たちのエンジニアの注意をそらす必要があるかもしれません。また,我々の制御範囲を超えた要因の影響には顧客が満足している方式では十分に対応できない可能性がある.これらの状況のいずれも、顧客満足度、市場受容度、および私たちのビジネス名声に大きなマイナス影響を与える可能性がある。

もし私たちの製品に製造欠陥があれば、私たちの業務と財務業績が損なわれる可能性があります。

私たちの部品は、検出されていないまたは潜在的なエラーまたは欠陥を含む可能性がある複雑な製品 である。私たちのサプライチェーンの変化や私たちのサプライヤーが他の方法で私たちの規格に合った部品や材料を提供できなかったことも、私たちの製品に欠陥をもたらす可能性があります。また,我々 生産量の増加に伴い,製造欠陥の可能性が増加する可能性がある。私たちのbrシステムの任意の製造欠陥や他の故障は私たちに巨大な再設計と交換コストを発生させ、私たちのエンジニアリングスタッフの製品開発仕事に対する注意を移し、顧客満足度、市場認識度、私たちの業務名声に重大かつ不利な影響を与える可能性がある。電解槽では1日に約20グラムの水素しか発生しないことを考慮すると,開放された領域で運転されており,従業員や顧客に対して安全リスクはほとんどない

| 9 |

また、お客様が満足した方法で製品の製造欠陥や他の故障を修正することができない可能性があり、顧客満足度、市場認知度、および私たちのビジネス名声に悪影響を及ぼす可能性があります。

Fusion Fuelの製品は燃えやすい燃料を作り、これは固有の危険物質である。

私たちのシステムは電気分解によって水素を生成する。我々の製品は燃焼中にこのような燃料を使用しないが,水素は可燃性燃料であり,他の源から点火されると漏れて燃焼する可能性がある。さらに、私たちの製品または可燃性燃料のような他の製品を使用するどのような事故も、私たちの製品に対する需要を実質的に抑制したり、私たちの製品の規制審査を強化したりする可能性があります

製品責任クレームおよび関連負の宣伝のリスクは、水素(可燃性ガス)の開発、製造、マーケティング、販売に存在する。故障や設計欠陥による損害賠償責任は巨大である可能性があり、私たちの業務、財務状況、運営結果、および将来性に重大な悪影響を及ぼす可能性がある。また、私たちの製品の実際または感じた問題は、市場が私たちの製品の見方に悪影響を与え、私たちの製品に対する需要が低下する可能性があり、これは私たちの業務、財務状況、運営結果、見通しに実質的な悪影響を与える可能性があります

どのグリーン水素製造工場もこのようなプロジェクトのために保険証書を購入してこのような運営リスクを軽減することを考えているが,これらの製品の業界や市場はまだ成熟していないため,このような保険証書がもたらす可能性のある財務負担は不明であり,これらのリスク保険のコストで保険を受けることができない可能性がある。そのため、各工場 が保険を購入することを保証することもできませんし、購入した保険範囲が十分である保証もありません。保険未加入の業務中断、訴訟、自然災害、または私たちが加入していない設備や技術インフラの重大な損傷は、私たちの巨額のコストとbr資源の移転を招き、私たちの財務状況および運営結果に悪影響を及ぼす可能性があります。

Fusion Fuelの調達注文は出荷、依頼、インストールができない可能性があり、収入にも変換されません。

私たちが顧客から受け取ったいくつかの注文は、いくつかの条件や意外な状況を満たす必要があるか、または出荷またはデバッグまたはインストール前にキャンセルする必要があるかもしれません。その中には、私たちの制御範囲内ではない場合もあります。注文を受けてから出荷日とインストールまでの時間が大きく異なり、顧客契約条項や顧客配備計画 を含む多くの要因によって決定される。製品の再設計や修正要求も存在する可能性があり,これらの要求は我々のいくつかのプロトコル に従って出荷される前に満たさなければならない.再設計または修正が完了していない場合、私たちの注文の一部または全部は出荷または収入に変換できない可能性があります。 場合によっては、予想される潜在的な顧客の保留注文を開示する可能性がありますが、これらの潜在的な顧客は、私たちと購入注文を締結する前に、いくつかの条件または意外な状況を満たす必要がある可能性があり、いくつかの場合は私たちの制御範囲内ではありません。私たちが購入注文を受け取る前に満たす必要があるかもしれないこのような条件または意外な状況は、成功した製品プレゼンテーションまたは現場試験を含むことができるが、これらに限定されない。注文を収入に変換することは、私たちの顧客 が融資を得る能力にも依存する可能性があります。私たちがコントロールできないいくつかの条件や意外な状況は、政府の税収政策、政府援助計画、および政府インセンティブ計画を含むかもしれないが、これらに限定されない。また,ある条件や意外な場合には 数年延長される可能性がある.お客様の契約の条項に基づいて、上記の任意の条件または意外な場合の障害に基づいて、関連する収入の一部を補償、没収することによって、お客様を補償する必要があるかもしれません。可能性は低いが、これは私たちの収入とキャッシュフローに悪影響を及ぼすかもしれない。

もし私たちの設備の使用寿命の推定が正確でない場合、あるいはサービスと性能保証と保証を満たしていない場合、あるいは十分な保証 と保証準備金を得ていない場合、私たちの業務と財務業績は損なわれる可能性があります。

前の五年間の私たちの水素発電機の効率と出力性能をカバーする性能保証と保証を提供します。これらの契約の定価と私たちの保証と交換準備金は、実現できない可能性のある電源モジュールの寿命の改善の仮定を含む、私たちの設備とそのコンポーネントの使用寿命の推定に基づいています。太陽エネルギー追跡システムは12年の歴史があるにもかかわらず、光電化学水素発生器(“HEVO”)を直接結合し、 はグリーン水素業界の中で最高の効率比率と最も競争力のあるコスト(ユーロ/kg)でグリーン水素を生産し、その歴史は長くなく、大量の現場配備であり、私たちの推定は間違っていることが証明されるかもしれない。これらの性能保証および保証レベルを満たすことができない場合、部品を自費で交換したり、そのコストを顧客に返却したり、実際の性能(予想される性能と比較して)に基づいて顧客に現金を支払う必要がある場合があります。上限は関連設備購入価格の1パーセントです。発生する可能性のあるコストの見積もりに基づいて、歴史的経験に基づいて製品保証コストを計算し、IFRS要求時にサービス損失または性能保証を確認します。しかし、私たちの顧客は毎年メンテナンスサービス契約を更新することが予想されているため、時間が経つにつれて、総負債は計算金額を超える可能性があります。過去の実際の保証費用はずっと私たちの見積もりを下回っていて、未来は私たちの推定中の仮定より高くなるかもしれません。 私たちが現在の規模で運営している歴史が限られているため、その正確性が阻害される可能性があります。

| 10 |

私たちの業務は、政府の許可取得に関するリスクと、設置完了過程で起こりうる他の意外な状況を含む、建設、公共事業の相互接続、コスト超過、遅延に関するリスクに直面している。

私たちのbr装置販売の支払いは、注文時の前金、納品時の支払い、およびインストールおよび検収時の最終支払いを含む分割払いで支払います(第三者がインストールを担当しない限り)。したがって、私たちの財務業績はユニットの設置や交付の即時性の影響を受ける可能性がある。さらに、場合によっては、ユニットの設置は固定価格に基づいている可能性があり、これは、実装中にコスト超過または他の予見不可能な費用のリスクに直面する可能性がある

私たちのユニットの特定の場所での建設、設置、運営は、通常、適用される法律と、建築規範、安全、環境保護および関連事項に関する条例に基づいて監督と監督を行う必要があり、通常、環境承認と許可を含む様々な政府の承認と許可が必要であり、これらの承認と許可は司法管轄区域によって異なる。場合によっては、これらの承認および許可 は定期的に更新される必要がある。私たちの施設に管轄権を持つ各機関の要求を追跡し、これらの異なる基準に適合するように私たちの設備を設計し、すべての適用の承認と許可を得ることは困難で高価である。我々 は,与えられた項目に必要なすべての許可が与えられたかどうか,あるいは許可に関する条件が実現可能かどうかを予測することができない.プロジェクトに重要な許可や公共事業の接続を拒否したり、非現実的な条件 を課すことは、私たちがプロジェクトを開発する能力を損なうことになる。しかも、私たちは承認過程が複雑さと控訴によって延長されるかどうかを予測できない。プロジェクトレビューと承認プロセスの遅延は、私たちとお客様がプロジェクトを開発する能力を弱めるか、遅延したり、コストが大幅に増加したり、プロジェクトが私たちまたは私たちの顧客に魅力的でなくなる可能性があります。 また、レビューおよび承認中の予期しない遅延は、インストール時間が遅れる可能性があるため、インストールに関連する収入の確認時間に悪影響を及ぼす可能性があり、特定の時期の運営実績を損なう可能性があります

さらに、私たちの多くの設置の完了は、天然ガスグリッドと現地電力網の利用可能性とタイムリーな接続に依存しています。いくつかの司法管轄地域では、地域公共事業会社または市政当局は、私たちの接続要求を拒否するか、またはいくつかのプロジェクトのbr規模を縮小することを要求するかもしれません。私たちの公共事業会社との接続能力の任意の遅延、インストールに関連するサービスの実行遅延、または私たちの総請負業者や下請けとインストールに関連するサービスのパフォーマンスが悪いことは、私たちの業績に実質的な悪影響を与え、運営結果が時期によって大きく異なる可能性があります

また,我々は我々の第三者総請負者が我々の実装要求 を満たすためにクライアント現場に設備を設置する能力に依存する場合がある.私たちの請負業者やその下請け業者との協力は、追加のbrルール(顧客固有のルールを含む)、作業条件、現場救済、および他の労働組合要求を遵守することを要求するかもしれません。これは、インストールプロジェクトのコスト および複雑さを増加させる可能性があります。私たちのいくつかの総請負者およびその下請け業者が過去に提供したインストールに関連するサービスの即時性、徹底性、および品質は、予想または基準に達していない可能性がある。

私たちまたは私たちのパートナー製造施設のいかなる重大な運営中断も、私たちの製品の生産を遅延させる可能性があり、これは私たちの業務と運営結果を損なうことになります。

私たちは限られた数の製造施設で私たちの太陽エネルギー集光機を生産し、最初は重要なパートナーMAGPと協力し、そのいずれも、設備故障、材料供給、財務困難、公衆衛生緊急事態、悲劇的な天気または地質事件、またはMAGPとの関係が悪化した場合、様々な理由で一時的または永久的に利用できない可能性がある。もし私たちの製造プロセスが重大な中断が発生したら、私たちは生産を他の施設に簡単に移したり、brの損失を補う生産を補うことができなくなり、これは私たちの名声を損ない、コストを増加させ、収入を減少させる可能性がある。計画中の新Fusion燃料生産施設は,MagPへの依存を減少させ,MagP工場の潜在的中断の影響を減少させることが予想される。

| 11 |

製品開発目標を延期したり達成できなかったりすることは私たちの収入や収益力に悪影響を及ぼす可能性があります。

もし私たちが開発目標を達成するのに遅延があれば、私たちの製品に技術的欠陥が発生したり、電力出力、使用寿命、信頼性を含むコスト低減目標や性能目標を達成できない場合、私たちの製品の利益の商業化は延期されます。この 活動では,我々の製品の潜在的購入者は代替技術を選択する可能性があり,どの遅延も潜在競争相手に 市場の優位性を獲得させる可能性がある.私たちは私たちが将来商業化計画を成功的に達成することを保証できない。

私たちのサプライヤーは必要な原材料あるいは私たちの製品の他の部品を引き続き渡すことができませんでした もし私たちがこれらのコンポーネントの代替ソースをタイムリーにまたは完全に得ることができない場合、または私たちが受け入れられる条項に従ってこれらのコンポーネントの代替ソースを得ることができない場合、要求された時間範囲で私たちの製品を渡すことを阻止し、私たちの製品製造能力を損なう可能性があり、私たちの生産コストを増加させる可能性があり、取り付け遅延、キャンセル、罰金、および私たちの名声を損なう可能性があります。

私たちの製品の原材料とコンポーネントの一部は、限られたまたはカスタマイズされた製造仕様を必要とするコンポーネントを含む限られた数の第三者サプライヤーに依存します。もし私たちのサプライヤーが顧客の需要を満たすために必要な品質レベルで提供する在庫が不足している場合、または私たちのサプライヤーが私たちに契約数量を提供できないか、または提供したくない場合(私たちは制限されているか、または場合によっては代替供給がないので)、私たちの運営結果は実質的な負の影響を受ける可能性がある。もし私たちがbrを開発できなかった場合、あるいはサプライヤーとの関係を維持することができなかった場合、または必要な原材料やコンポーネントが不足したり、供給が不足したりした場合、私たちは私たちの設備を生産できないかもしれないし、より高いコストでしか得られないかもしれないし、または長時間遅延した後にしか得られないかもしれない。このような遅延 は,要求された時間範囲でクライアントに部品を渡すことを阻止し,注文キャンセルを招く可能性がある.私たちは私たちの燃料電池で使用されているいくつかの部品と材料のために自分のサプライチェーンを作らなければならない。私たちは過去に私たちのサプライチェーンを発展させるために多くの資金を投入した。多くの場合,我々はサプライヤーと契約関係を締結し,我々に必要なコンポーネント を共同開発する.このような活動は時間と資本集約型だ。したがって、私たちのいくつかの部品と材料のサプライヤーの数は限られており、場合によっては独占的に調達されている。私たちのいくつかの供給者たちは部品を製造するために独自の技術を使用する。私たちは、これらの サプライヤーを交換するために、内部機能を達成するために大量の投資を必要とするか、または新しいサプライチェーンパートナー に投資するために、かなりの遅延、費用、または全くない場合に代替サプライヤーから類似のコンポーネントを得ることができないかもしれません。私たちのいくつかのサプライヤーは規模の小さい民間会社で、私たちの顧客として大きく依存しています。もし私たちのサプライヤーが必要な時に業務を拡大するために必要な信用や資金を得ることが困難であれば、必要な原材料 や私たちが計画している販売やサービス運営を支援するために必要なコンポーネントを提供できない可能性があり、これは私たちの販売量とキャッシュフローに悪影響を及ぼすだろう

また、私たちは為替レートの変動、材料のある地域市場の変動、マクロ経済の総見通しの変化、世界貿易紛争、政治不安定、財産の徴収或いは国有化、突発的な公衆衛生事件(例えば新冠肺炎)、内乱、ストライキ、反乱、テロ行為、戦争行為或いは自然災害などの突発的な公共衛生事件に遭遇する可能性があり、私たちのサプライチェーン或いは内部供給プロセスは意外に中断及び/或いは価格上昇 を招く。私たちが原材料やコンポーネントをタイムリーに取得できなかったり、私たちの数量とコスト要件に合った原材料やコンポーネント を得ることができなかった場合、メンテナンスサービスプロトコルに従って製品を製造したり、そのコストやサービスコストを増加させる能力を弱める可能性があります。もし私たちが適時または許容可能な条件で代替材料やコンポーネントを得ることができない場合、私たちは要求された時間範囲内で私たちの解決策を顧客に渡すことができない可能性があり、これは販売と設置遅延、キャンセル、罰金、または私たちの名声を損なう可能性があり、いずれも私たちの業務と運営結果に実質的な悪影響を与える可能性があります。 また、私たちのサプライヤーは品質基準を達成することに依存し、私たちのサプライヤーがこれらの品質基準を達成できなかったか、またはそれを超えることは、私たちの製品の配送遅延を招き、予期しないサービスコストを招き、私たちの名声に損害を与える可能性があります。

| 12 |

もし私たちが新しい材料やコンポーネントをタイムリーに渡すためにサプライヤーを決定できなければ、私たちが新製品を開発し、新市場に参入する能力はマイナスの影響を受ける可能性がある。

我々は引き続き新市場のために製品 を開発し,我々がこれらの市場に参入するにつれて,新サプライヤーにこれらの新製品を製造·納入するために必要な部品を製造·納入する資格を持たせなければならない。新しい製造パートナーを探すことは長い過程であり、重大なリスクと不確実性の影響を受ける。もし私たちが新しい市場で信頼できる製造パートナーを見つけることができなければ、私たちが業務を拡張する能力が制限される可能性があり、私たちの財務状況と運営結果が損なわれる可能性がある。

私たちは他の業界企業からの競争を含むサプライチェーン競争に直面しており、これは在庫不足を招き、私たちの運営結果にマイナスの影響を与える可能性がある。

私たちのいくつかのサプライヤーはまた、消費電子製品、衛星部品、および燃料電池とは無関係な他の業界を含む部品と材料を他の企業に供給する。これらの部品や材料の比較的少ない調達業者として、私たちのサプライヤーが彼らのすべての顧客の需要を満たすのに十分な数量を生産できなければ、私たちは十分なプロジェクト供給を得ることができないかもしれません。これは私たちの財務状況と私たちの運営結果に実質的な損害を与える可能性があります

私たちと私たちのいくつかのサプライヤーは独占サプライヤーから製造過程で使用される資本 設備を獲得し、もしこれらの設備が破損したり、獲得できない場合、私たちが時間通りに渡す能力は影響を受けるだろう。

私たちの製品を生産するためのいくつかの設備と私たちのサプライヤーが使用するいくつかの設備は私たちのために開発と製造されていて、複数のサプライヤーから簡単に得ることができません。それらが正常に動作しなければ、修理や交換は困難です。もしこれらのbrサプライヤーのいずれかに財務困難や休業が発生した場合、または私たちの製造設備が破損したり、故障したりした場合、私たちは直ちに代替設備を得ることができない場合、私たちの業務は影響を受けます。また、サプライヤー が私たちが受け入れられる条項で直ちに品質の良い設備を提供できない場合、私たちの生産計画 を乱したり、私たちの生産とサービスコストを増加させたりする可能性があります

可能な新しい関税は私たちの業務に実質的な悪影響を及ぼすかもしれない。

私たちの業務は私たちの製品の原材料と部品の可用性、特に半導体業界でよく見られる電子部品、特殊鋼製品及び加工と原材料に依存します。提案または脅威の関税または他の貿易保護措置、ならびに貿易戦争および報復措置の潜在的なアップグレードは、我々の業務、運営結果および財務状況に実質的な悪影響を及ぼす可能性がある

可能な範囲では、先に議論したサプライチェーンの制限を考慮して、私たちは現在代替材料源を維持しているにもかかわらず、私たちの業務 は価格変動といくつかの材料送達の周期的遅延のリスクを受け、関税はこのリスクを悪化させる可能性がある。原材料とコンポーネントの供給中断は、お客様のためのソリューションを生産する能力を一時的に弱める可能性があり、あるいは、他のソースからこれらの原材料やコンポーネントを取得するために、より高い価格を支払う必要があり、これは、私たちの業務と私たちのbr}の運営結果に影響を与える可能性があります。

核融合燃料ポルトガルの商業計画 はポルトガルの水素戦略とポルトガルのグリーン水素経済への投資を利用した。もし立法の導入やポルトガル水素戦略の変化に何か遅延があれば、これは私たちの業務に大きな影響を与えるかもしれない。

Fusion Fuelポルトガルの主要な事務所はポルトガルに設置され、そのすべての初期プロジェクトはポルトガルと南欧の他の司法管轄区に位置する。ポルトガルでの私たちのすべてのプロジェクトは、ポルトガルのエネルギー産業を管理する法律の影響を受け、特に水素の使用 (天然ガスや燃料として、生産、貯蔵、輸送、安全、税金に関する法律を含む)。立法の導入を延期したり、既存の立法を変更することはFusion Fuelポルトガルに重大な財務影響を与える可能性があり、進行中のプロジェクトと交渉の遅延を招く可能性がある。さらに、ポルトガルや南欧の他の地域の経済的困難や政治的変化は、これらの政府が正式に約束されていないプロジェクトに対する意図を変える可能性がある。これらの問題は、私たちが参入する任意の新しい市場に影響を与える可能性がある

| 13 |

ポルトガルとスペインのS水素製造戦略および他の水素生産戦略計画のいかなる中断または廃止も、私たちの製品への需要を減少させ、私たちの収入を減少させ、私たちの経営業績や流動性に悪影響を及ぼす可能性がある。

我々の水素エネルギー技術への需要 は,ポルトガルやスペインのS水素エネルギー戦略やヨーロッパや世界各地で出現している他の水素エネルギー生産戦略計画の影響を受けていると考えられる。これらの計画は他の理由で減少または終了する可能性があります。これらの計画の減少、キャンセルまたは満期は、私たちの製品が顧客の経済競争力を低下させ、代替エネルギー技術の成長に実質的な悪影響を及ぼす可能性があり、私たちの製品、および私たちの将来の経営業績と流動性を含むかもしれません

私たちの業務はもっと厳しい政府によって規制されるかもしれない。

私たちの製品は、例えば、建築規範、公共安全、電力および天然ガスパイプライン接続、水素輸送および立地、および関連事項に関連する州および地方法規を含むbr法律法規によって制限されている。いくつかの司法管轄区では、これらの規制要求は他の管轄区よりも厳しい可能性がある。また、製品が商業化されて市場に進出するにつれて、政府は新たな法規を実施する可能性がある。私たちはこのような規制が私たちの製品の製造、流通、設置、サービスの能力にどの程度影響を及ぼすか分からない。私たちが経営しようとしているいかなる司法管轄区域でも、私たちの製品のいかなる規制も、私たちの製品の生産、運営、設置、サービスに関連するいかなる規制も含めて、私たちのコストと製品の価格を増加させる可能性があります。適用される法律と法規を守らなければ、私たちは調査、制裁、法執行行動、罰金、損害賠償、br}民事と刑事罰または禁止を受けるかもしれません。いかなる政府制裁が実施されれば、私たちの業務、経営業績、財務状況は実質的な悪影響を受ける可能性がある。また、どの行動への対応も、経営陣の注意力や資源の著しい移転、専門費の増加を招く可能性がある。法執行と制裁は私たちの業務、経営業績、そして財政状況を損なうかもしれない。

法律事項や法規に関連するリスク

私たちは様々な環境法規に制約されており、これらの法律法規は私たちに巨額のコストをもたらし、私たちの設備の交付と設置遅延を招くかもしれない。

私たちは環境法律と法規と私たちが運営するすべての管轄区域の環境法を守らなければならない。環境法律と規制は複雑かもしれないし、よく変化するかもしれない。これらの法律は行政監督費用、整理費用、財産損失、人身傷害、罰金と処罰を招く可能性がある。環境法令遵守に必要な資本や運営費が高くなる可能性があり,違反は巨額の罰金や処罰や第三者損害賠償を招く可能性がある。さらに、私たちが適用される環境法律を遵守するために多くの時間と管理資源を必要とすることを確保し、私たちの施設を拡張し、装備し、運営し、私たちの船団にサービスを提供する能力に遅延をもたらす可能性があり、これは私たちの業務、私たちの見通し、私たちの財務状況、br、私たちの経営業績に悪影響を及ぼすだろう。将来私たちが以前私たちが所有していたり運営していた物件や,現在私たちが所有したり運営していた物件,あるいは有害物質を輸送していた物件が汚染を発見すれば,環境法律や法規に基づいて責任を負う可能性がある。私たちの多くの顧客は高い持続可能な開発基準を持っており、私たちのいかなる環境違反も私たちの名声 を損なう可能性があり、現在または潜在的な顧客の購入決定に影響を与える可能性がある。さらに、多くの場合、私たちは、契約書に従って必要なすべてのインストール作業を固定価格で実行することを約束しており、環境救済および/またはコンプライアンス費用に関連する意外なコストは、そのような作業を実行するコストが私たちの収入を超えることをもたらす可能性がある。環境法律,法規や顧客要求を遵守するコスト,および将来の汚染に関するいかなる不コンプライアンスや責任クレームも,我々の財務状況や経営業績に実質的な悪影響を及ぼす可能性がある

水素生産装置と再生可能エネルギーシステムの設置と運転は異なる司法管轄区域の環境法律法規に制約され、ある環境法律法規がどのように我々の技術に適用されるかを解釈する上で不確実性があり、特にこれらの法規は時間の経過とともに発展している。

私たちは、健康と安全基準を含む適用された環境法律法規を遵守し、健康、安全、環境コンプライアンスを確保するために、私たちの職場の運営状況を検討していくことに取り組んでいます。連邦、州、地域と地方の各レベルに普遍的に存在する絶えず変化する環境法律と法規の寄せ集めを考慮して、法律法規の適合性を維持することは挑戦であるかもしれない。我々の革新的な燃料電池技術を導入する前に,既存の環境法律法規の多くは,当時存在していた技術(すなわち大型石炭,石油あるいは天然ガス発電所)に適用されていた。現在,いくつかの環境法律法規が我々の技術に適用されているかどうかについては,これらの機関は通常指導を提供することは少ない。また、私たちは現在私たちの解決策を販売していませんが、将来販売を続ける可能性がある場所で、私たちの設備が規制要件に適合しているかどうかはまだ確定されていません。HEVO-Solarユニットは健康に大きな被害を与えないことを確認しましたが、私たちのモデリング、テスト方法、測定によって、私たちが販売し、販売しようとしている地域の規制機関や政府が同じ結論を出すことを保証することはできません。私たちは変化する法律法規や既存の法律法規が変化している解釈 に適応できないかもしれない。このようなどんな失敗も、私たちの業務、運営結果、そして財務状況に実質的な悪影響を及ぼす可能性がある

| 14 |

もし私たちがこのようなクレームの弁護や保険加入に成功できなければ、私たちは製品責任を負うかもしれません。これは私たちの財務状況と流動性を損なう可能性があります。

私たちは未来に製品責任クレームの対象になるかもしれない。我々の技術は可燃性ガスを発生させるため,各管轄区に適用される安全基準と規則に従って操作しなければならない。このような主張は私たちが巨額の弁護費用を招く必要があるかもしれない。また、成功した製品責任クレームは、私たちが多額の賠償金を支払う必要があるかもしれません。また、製品責任クレームは私たちの会社と製品に大量の負の宣伝を与える可能性があり、私たちのブランド、私たちの業務の将来性、私たちの経営業績を損なう可能性があります

将来の訴訟や行政訴訟は、私たちの業務、私たちの財務状況、および私たちの運営結果に実質的な悪影響を及ぼすかもしれません。

私たちは時々正常な業務過程で発生する可能性のある法律訴訟、行政訴訟、クレーム、その他の訴訟に巻き込まれるかもしれない。私たちは自分自身が和解や判決を弁護したり、それに関連した任意の判決を守ったりするために費用と支出を発生させるかもしれない。訴訟を弁護する費用は巨大かもしれない。訴訟解決の時間は予測できず、自分を弁護することは、経営陣の私たちの業務日常運営に対する関心を分散させる可能性があり、これは私たちの業務、財務状況、運営結果、キャッシュフローに悪影響を及ぼす可能性がある。不利な結果、または私たちが参加した訴訟に関連する事態の発展、または金銭損害賠償、禁止または許可証の拒否または取り消しの判決など、私たちの製品に関連する取引は、私たちの業務、私たちの財務状況、私たちの運営結果に実質的な悪影響を及ぼす可能性があります。また、賠償は私たちの財務状況と経営業績に悪影響を及ぼす可能性がある。

また、HEVO は新興市場における新しい製品であるため、私たちは将来的に既存の法規の改正を求める必要があるかもしれないし、場合によってはいくつかの司法管轄区で私たちの業務を運営するために新しい法規を制定する必要があるかもしれない。このような規制プロセスは、私たちの業務について公開の公聴会を行う必要があるかもしれません。これは、私たちを後続の訴訟に直面させるかもしれません

税金法律法規の変化や私たちの収入または他の納税申告書を審査することによる不利な結果は、私たちの経営業績や財務状況に悪影響を及ぼす可能性があります

私たちが国際的に拡張し続けるにつれて、私たちは違う管轄区域で所得税を支払うつもりだ。Fusion Fuelが所属する工場の使用寿命が25年であることを考慮すると、多くの要素は私たちの将来の有効税率に悪影響を及ぼす可能性があり、例えば、私たちの利益は収入と納税の司法管轄区域 と決定された;私たちは税金資産と負債の推定値の変化を延期する;各種納税申告書の原稿後の推定税収の調整 は税金相殺、贈与、および他のインセンティブ措置の変化;株式に基づく補償支出の変化;br}は課税収入の損失または信用転換の可用性を相殺するために使用することができる;税法、法規、会計原則またはその解釈の変化;あるいは司法管轄区域は税務届出の立場に関する税務規則と法規の解釈に対して異なる意見の審査を持っている。上記のいずれの要因により私たちの有効税率が変化し、私たちの将来の運営業績に悪影響を及ぼす可能性があります。

しかも、私たちの業務の増加に伴い、私たちはますます複雑になる税務規則と慣行を守らなければならない。私たちが国際的に拡張するにつれて、私たちは他の管轄区域で税金を支払うつもりだ。私たちの税務戦略の制定には追加の専門知識が必要で、私たちの業務展開の方式に影響を与える可能性があります。 もし私たちの税金戦略が無効または国内と国際税法に適合しなければ、私たちの財務状況、経営業績、キャッシュフローは不利な影響を受ける可能性がある。

| 15 |

私たちの知的財産権に関するリスクは

私たちが私たちの知的財産権を保護できなかったことは、私たちの競争地位を弱める可能性があり、私たちの知的財産権を保護するために提起された訴訟は費用が高いかもしれない。

私たちが効果的に競争する能力 は、独自の技術とプロセスを保護する能力にある程度依存するだろう。私たちは、合意、アクセス制限、知識隔離、暗号保護、および他の措置を含む、私たちのビジネス秘密を保護するための多くの保護措置を取っているにもかかわらず、独自技術の不正使用を規制することは困難である可能性があり、コストも高い。さらに、私たちの知的財産権を維持し、私たちのビジネス秘密を保護し、または他人の固有の権利の有効性と範囲を決定するためには、訴訟が必要かもしれない。このような訴訟 は、私たちの知的財産権が挑戦され、範囲が制限されたり、無効が宣言されたり、強制的に執行されない可能性があります。私たちはどんな訴訟の結果が私たちに有利になるかどうかを確認することはできません。このような訴訟の不利な判決は私たちの知的財産権、私たちの業務、私たちの将来性、そして私たちの名声を損なう可能性があります

私たちは主に特許、商業秘密、および秘密、秘密、および他のタイプの契約制限に依存して、私たちの知的財産権および独自の権利を確立、維持、実行します。しかし、このような法律と合意の下での私たちの権利は私たちに限られた保護を提供することしかできず、私たちの知的財産権の確立、維持、そして実行のための私たちの行動は十分ではないかもしれない。例えば、私たちの商業秘密 および他の機密情報は、許可されていない方法で第三者に漏洩する可能性があり、私たちの所有または許可された知的財産権 の権利は、挑戦、無効、回避、侵害または流用される可能性があり、または私たちの知的財産権は、私たちの競争優位性を提供するのに十分ではないかもしれません。これらは、私たちの業務、財務状況、またはbr}経営業績に実質的な悪影響を及ぼす可能性があります。また、一部の国の法律は米国やヨーロッパ全体の法律のように十分に専有権を保護していない。したがって、私たちは海外で私たちの所有権を十分に保護できないかもしれない

我々の特許出願はbr発行の特許を生じない可能性があり,我々が発行した特許は十分な保護を提供しない可能性があり,いずれも我々と類似した製品を商業開発する能力に他人が実質的に悪影響を及ぼすことを阻止する可能性がある.

私たちが処理している特許出願が発行された特許が生成されるかどうか、または私たちが発行した任意の特許が競争相手に対して保護されるかどうかを確認することはできません。 特許の状態は複雑な法律と事実の問題に関連しており、許容されるクレーム範囲も不確定です。したがって、私たちが提出した特許出願が特許発行につながるか、または私たちの特許および将来私たちに発行される可能性のある任意の特許が、同様の技術を有する競争相手に対して保護できるかどうかを決定することはできません。発行される特許について、私たちは、私たちの技術またはプロセスを保護するために、許容される権利要件が十分に広いかどうかを知らない。私たちのすべての特許出願が発行されて十分に広くても、私たちの特許は挑戦されたり、無効に宣言される可能性がある。私たちは私たちの知的財産権を起訴したり、特許侵害訴訟を弁護したり、他の方法で私たちの知的財産権を保護する上で巨額のコストを生むかもしれない。また、これらの特許出願が受け入れられて関連特許を発行しても、一部の外国諸国が提供する特許法執行効率は、米国や欧州全体よりもはるかに低い。

さらに、私たちに発行された特許は、他人に侵害されたり、設計されたりする可能性があり、他の人は、許可または設計が必要な特許を得る可能性があり、いずれもコストが増加し、私たちの業務、私たちの見通し、および私たちの経営業績に悪影響を及ぼす可能性があります。

私たちは私たちが他人の知的財産権を侵害したり、流用したり、他の方法で自分を弁護する必要があるかもしれません。これは時間がかかり、巨額のコストが発生する可能性があります。

解決策を提供するためのツール、技術、方法、brのプロセス、プログラムおよびコンポーネントは、他人の知的財産権を侵害する可能性があります。当社、組織、または個人は、将来私たちの製品またはサービスによって侵害される可能性があると考えられる特許または他の固有の権利を保有または取得する可能性があります。私たちは現在、知的財産権に関連するいかなるクレームも制限されていないが、これらの会社は、私たちの技術に関連する特許または他の知的財産権を持っていると言われているので、将来的には、ライセンスまたは禁止を申請することによって、侵害、流用または他の権利侵害を告発することができ、または他の方法で自分の権利を主張し、許可または禁止を申請することによって達成されることができる。権利侵害請求は、通常、巨大な法律や他のコストを招き、私たちの経営陣がコア業務を運営することへの注意を分散させる可能性がある。私たちが提供する製品の侵害、盗用、または他の方法で第三者の知的財産権を侵害するクレームについては、通常もお客様に賠償しますので、このようなクレームに対してお客様を弁護する必要があるかもしれません。将来的にクレームが成功し、私たちまたは私たちの製品が侵害、流用、br、または他の方法で第三者の知的財産権を侵害したと決定された場合、私たちは以下の1つまたは複数の操作を実行することを要求されるかもしれません

| 16 |

| ● | 私たちが疑問視されている知的財産権を含む製品の販売を停止または使用します | |

| ● | 実質損害賠償金(三倍損害賠償金と弁護士費を含み、私たちの侵害行為が故意であると認定されたら) | |

| ● | 合理的な条項で取得できないか、または全く得られない可能性がある知的財産権所有者から許可を得ること | |

| ● | 私たちの製品や生産方式を再設計することは不可能かもしれないし、割に合わないかもしれない。 |

上記のいずれの場合も、我々の業務、見通し、経営業績、財務状況に悪影響を及ぼす可能性がある。さらに、いかなる訴訟やクレームも、有効であるか否かにかかわらず、我々の名声を損なう可能性があり、巨額のコストを招き、資源や経営陣の注意を分散させる。私たちは将来的に訴訟を提起したり、私たちの知的財産権を強化し、私たちの商業秘密を保護し、他人の固有の権利の有効性と範囲を決定するために法的行動をとる必要があるかもしれない。もし第三者が私たちが使用または登録した商標のために準備して申請 を提出した場合、私たちはこれらの出願に反対し、商標権利優先権を決定する訴訟手続きに参加することが要求される可能性がある。 同様に、ライバルは特許出願を提出した可能性があり、特許を取得した可能性があり、私たちが競合する製品または技術を阻止することに関連する追加の特許および独自の権利を得ることができる。私たちは発明の優先権とその技術の特許権を決定するために介入手続きに参加しなければならないかもしれない。訴訟と介入手続きは、成功しても高価で時間がかかり、私たちはこの2つの事件で大量の管理と財政資源を使用することができる。

私たちの締約国である秘密協定は違反される可能性があり、いかなる違反にも対応する十分な救済措置がないかもしれません。我々のビジネス秘密は,このような合意に違反することなく知られたり,競合他社によって独立して開発されたりする可能性もある.私たちは私たちの技術とプロセスの固有の性質を維持することができず、これは私たちの競争相手が私たちが持つ可能性のあるいかなる競争優位性を制限したり除去したりするかもしれない。

私たちの財務状況と経営業績に関するリスク

私たちは財務報告書に対して効果的な内部統制を維持する必要がある。私たちの経営陣はこれまで、2020年12月31日現在、財務報告の内部統制に大きな欠陥があることを発見しています。この実質的な弱点は2022年12月31日まで修復されている。効果的な財務報告内部統制制度を構築し、維持することができなければ、私たちの財務業績をタイムリーに正確に報告することができない可能性があり、これは投資家の信頼に悪影響を与え、私たちの業務や経営業績に実質的かつ不利な影響を与える可能性がある。

上場企業として、私たちは改正された1934年の証券取引法あるいは取引法、サバンズ-オクスリー法案およびナスダック世界市場に上場基準を適用する規則と法規の報告要求を守らなければならない。サバンズ-オキシリー法案は、財務報告書に対して効率的な開示制御と手続きおよび内部統制を維持することを要求しています。私たちの現在の統制と私たちが開発したどんな新しい統制も、私たちの業務条件の変化によって十分ではないかもしれません。さらに、将来的には、財務報告書開示制御および内部統制における私たちの弱点が発見されるかもしれない。有効な制御を策定したり、維持したりすることができなかったり、実施または改善の過程でいかなる困難に遭遇したりしても、私たちの経営業績を損なう可能性があり、または報告義務を履行できず、前期の連結財務諸表を再報告する可能性があります。財務報告を実施し、有効な内部統制を維持することができない場合もあり、定期的な管理評価や年度独立公認会計士事務所の財務報告の内部統制の有効性に関する報告の結果に悪影響を及ぼす可能性もあり、最終的には、これらの報告を米国証券取引委員会に提出する定期報告に含めることを要求します。無効な開示制御および手続きおよび財務報告の内部統制はまた、投資家が私たちの報告書の財務および他の情報に自信を失う可能性があり、これは私たちの普通株の取引価格に負の影響を与える可能性がある。また、もし私たちがこれらの要求を満たし続けることができなければ、私たちはナスダック世界市場で上場し続けることができないかもしれません。

| 17 |

“サバンズ-オキシリー法”(Sarbanes-Oxley Act)第404節によると、本20-F表年次報告書には、財務報告の内部統制に関する我々の経営陣の報告が含まれている。しかし、私たちはまだ新興成長型企業であるにもかかわらず、私たちの独立公認会計士事務所が発行した財務報告内部統制に関する認証報告を含むことを要求されないであろう。規定された期間内にbr}404条の要求を達成するために、私たちは、高価で挑戦的な財務報告に対する私たちの内部統制を記録し、評価するプロセスを展開した。この点では、外部コンサルタントを招聘し、財務報告の内部制御の十分性を評価·記録するために詳細な作業計画を採用することが可能であり、適切なステップを講じて制御フローを改善し、テストにより制御がファイルに従って機能しているかどうかを検証し、継続報告および財務報告内部制御改善プロセスを実施する必要がある

我々の経営陣は以前、財務報告内部統制における大きな弱点を発見し、主に(I)明確に定義された制御フロー、我々のワークフローにおける役割および役割分担、適切な財務報告および会計担当者を確保し、(Ii)我々の統合財務諸表の作成に重要な意味を有する情報システムのIT一般制御の設計および動作有効性に関連している。私たちはこれらの重大な弱点と他の欠陥を補うために努力しました。 私たちは重要なプロセスを再設計し、財務報告に対する効果的な内部統制を確立するために重要な措置を取り入れました。これらのプロセスを実施する際には,これらの問題について専門知識を持つ外部コンサルタントを招いて協力した.また、我々は、適切な内部統制·報告手続きを策定し、実施するために、我々の会計·財務者を育成し、財務報告者を招聘していく。2022年12月31日から継続して実施されるこれらの救済措置は時間も高価であり、これらの計画がすべての問題を救済する保証はない。

さらに、任意の制御システムの固有の限界のため、エラーや詐欺による重大なエラー陳述は、直ちに を予防または発見し、修正することができず、甚だしきに至っては全くできない可能性がある。もし私たちが未来に信頼性とタイムリーな財務報告を提供できなければ、私たちの業務と名声はさらに損なわれる可能性がある。内部統制の失敗はまた、私たちが報告義務を履行できないことを招く可能性があり、投資家 が私たちの経営陣に与える自信および私たちの財務諸表と開示の正確性にマイナスの影響を与え、あるいは投資家の否定的な宣伝と懸念を招く可能性があり、これらのいずれも私たちの証券価格にマイナスの影響を与える可能性があり、私たちは監督調査とbrの処罰または株主訴訟を受け、私たちの財務状況に実質的な悪影響を与える

私たちの財務状況と経営業績 および他の重要な指標は今後の期間に四半期ごとに変動する可能性があり、これは私たちの特定の時期の業績が予想を下回って、A類普通株と引受権証の価格を大幅に下落させる可能性がある。

私たちの財務状況、運営結果、その他の重要な指標は様々な要素によって変動する可能性があり、その中の多くの要素は私たちがコントロールできない。たとえば, 我々が与えられた期間内に確認した製品収入は,その時期の我々の単位の設置量 およびクライアントが使用する融資タイプに大きく依存する

本文で述べた他のリスク 以外に、以下の要素は私たちの財務状況と運営結果を四半期ベースで変動させる可能性がある

| ● | これは、在庫の利用可能性、製品品質または性能の問題、または現地許可要件、公共事業要件、環境、健康および安全要件、天気および顧客施設建設の進捗など、多くの要因に依存する可能性がある |

| ● | 特定の設置規模および任意の特定の四半期に関連するフィールド数 ; |

| ● | 顧客がある期間内に使用する購入または融資選択タイプの組み合わせ、顧客が販売する地域組合せ、および融資側がその時期に要求する収益率; |

| ● | 製品と設置収入が検収時に事前に確認できるように販売契約を構築することができるかどうか |

| 18 |

| ● | インストールを延期またはキャンセルします |

| ● | 私たちのサービスコストの変動、特にサービスと私たちの製品を維持する意外なコストのためです |

| ● | 政府のインセンティブや政策の変化や他の条件のため、私たちの解決策に対する需要は予想を下回った |

| ● | 私たちの研究開発費の変動は、生産能力の拡大に伴い追加ツール生産資格を得る前の周期的な増加を含む |

| ● | 私たちのサプライチェーンは中断しています |

| ● | 特定の顧客の販売およびインストールサイクルの長さ |

| ● | 既存の顧客が追加購入した時間とレベル; |

| ● | 政府法規の変化、地方当局の特定の場所での許可要求、公共事業要求および環境、健康と安全要求に関する意外な費用または設置遅延 ; |

| ● | 私たちの販売、生産、サービス、あるいはその他の業務活動は私たちの労働力と意見が合わない、あるいは私たちは合格者を誘致して維持することができなくて中断しました |

| ● | 連邦、州、地方、または外国政府激励計画の意外な変化は、私たち、私たちの顧客と税収持分融資側に適用される |

| ● | 水素電気調達プロトコル(“PPA”)取引相手は、その調達契約と支払い計画を履行し、領収書の満期時に適時に支払う能力 である。 | |

私たちの経営業績とキャッシュフローの変動は短期的な流動性の問題を招く可能性があります。また、今後数四半期の収入、重要な運営指標、その他の運営業績は投資家や金融アナリストの予想を下回る可能性があり、これはA類普通株や株式承認証の価格に悪影響を及ぼす可能性がある。

もし私たちが私たちの成長を効果的に管理できなければ、私たちの業務と経営業績は影響を受けるかもしれない。

私たちの現在の成長と将来の成長計画は、効率的に業務を運営することを困難にする可能性があり、事業を拡大して収入を増加させながら、資本支出の効率的な管理とコストのコントロールに挑戦しています。もし私たちの注文が大幅に増加し、自動化と効率が改善されなければ、私たちは追加の製造能力が必要かもしれません。私たちと私たちのいくつかのサプライヤーは追加のbrと資本集約型設備を必要とするかもしれません。製造業のどのような成長にも,生産量の増加に伴い品質管理を増加させる規模 製造欠陥が生じる可能性のある影響が含まれなければならない。また、私たちの設備販売量のどのような増加も、私たちが十分かつ経験豊富な人員を招いて、より多くのインストールを管理し、請負者を私たちの期待と基準に従って適時にインストールを完了させる能力を超える可能性があります。私たちの成長を効果的に管理できなかったものは、私たちの業務、私たちの見通し、私たちの経営業績、私たちの財務状況に深刻な悪影響を及ぼす可能性があります。私たちの将来の経営業績は私たちがこのような拡張と成長を成功的に管理する能力に大きくかかっています。

私たちの創設取引に関連する会計処理は複雑になると予想され、高い素質の会計担当者を引き付けて維持することができなければ、私たちの複雑または非通常の取引の会計影響を評価することができなければ、財務業績を正確に報告する能力が損なわれる可能性がある。

我々のbr創設取引は、従来のレンタル、ホストサービスプロトコル、技術販売、およびPPA取引を含み、これらのすべての取引は、今後数年間の財務諸表に異なる方法で入金される。我々のbr融資取引に関する多くの会計ルールは複雑であり,これに関連する正確な 会計処理を審査·解釈するためには経験と技能のある者が必要である。必要な専門知識レベルを持つ人員を募集して維持することができなければ、私たちの創収取引を評価し、正確に分類することができなければ、財務業績を正確に報告する能力が損なわれる可能性がある。

| 19 |

税収法及び貨幣/送金制御の変化又は新たな解釈は、納税年度の所得税負担の決定に影響を及ぼす可能性がある

私たちが業務を展開しているすべての国/地域で、私たちは税務機関の管轄を受けている。これらの異なる司法管轄区で得られた収入は、実際に稼いだ純収入、稼いだ純収入とみなされる収入、収入に基づく源泉徴収税金を含む異なるbr基数で課税される可能性がある。私たちの所得税負債の最終決定は、各司法管轄区域の現地税法、税務条約および関連当局の解釈、ならびに将来の業務および取得された結果の範囲、ならびに生成された収入および支出の時間および性質の推定および仮定の大量使用に関する。経営環境の変化は、税法や貨幣/送金制御の変化や新たな解釈を含め、当該納税年度の所得税負債の決定に影響を与える可能性がある

親会社は外国為替損益 を経験する予定です。通貨レートの変動はその収益性に悪影響を及ぼす可能性がある。

親会社は外貨取引損益が発生する見通しで、主にユーロで財務報告を行い、ドルで大量の資産を保有して発生する可能性のある外貨リスクと関係がある。

親会社の合併運営費のかなりの部分は外貨建てです。したがって、親会社は潜在的な制限を受けることになり、これらの制限は、他の国/地域での運営の資本需要を満たすために、1つの国/地域での運営収益に再投資する可能性がある。

私たちの運営に関わるリスクは

Fusion Fuelが肝心な従業員を引き付けて引き留めることができず、合格した管理、技術、工事と販売員を採用できなければ、私たちの競争と成功して業務を発展させる能力は損害を受ける可能性がある。

私たちの成功と私たちの戦略目標を達成する能力は、私たちの重要な管理、技術、工学、 と販売者の貢献に強く依存していると信じている。Fusion Fuel高級管理チームメンバーと他の肝心な従業員の流失は、自発的でも非自発的であっても、Fusion Fuel製品とサービスの開発と発売を延期する可能性があり、それによってFusion Fuelがその戦略目標を実現する能力を著しく制限し、そして私たちの業務、将来性と経営業績に負の影響を与える。私たちの未来の成功はまたFusion Fuelが高技能従業員を吸引、維持、激励する能力、特に電気および/または機械工学技能或いはガス管理専門の従業員に依存し、これらの従業員はFusion Fuelが予算内で時間通りに有効にその顧客にグリーン水素解決方案 を提供することができ、関連地域と国際経験を持つ顧客関係マネージャーを提供することができる。 Fusion Fuel業界のこれらの幹部に対する競争は非常に激しく、Fusion Fuelはこのような人員の募集と維持に困難に直面する可能性がある。Fusion Fuelは経験豊富な幹部やキーパーソンを争っている多くの会社も今よりも多くの資源を持っています。そのため、Fusion Fuelはその成功に重要なグリーンエネルギー業界の専門人員を吸引或いは維持できない可能性があり、その肝心な顧客関係を損傷させ、肝心な情報、専門知識或いは技術ノウハウ、及び の思わぬ採用と保留コストを失う可能性がある。また、私たちの将来の収入増加を実現する能力は、Fusion Fuelの顧客開発幹部の採用と維持の成功にある程度依存するだろう。このような幹部は、全面的な仕事効率を実現するために、大量の入社時間と精力を必要とする可能性があり、これは業務と収入の増加に影響を与える可能性がある。また,Fusion Fuelの上級管理職を失ったサービス は,その業務を成功させてFusion Fuelの 業務目標を実現することを困難にする可能性がある.また,Fusion Fuelの管理者や他のキーパーソンに“キーパーソン”生命保険をかけていない.

もし私たちのネットワーク、コンピュータ、またはデータ管理システムに脆弱性や障害が発生した場合、私たちの運営と名声を損なう可能性があります。

我々の業務は,我々のネットワークや計算機やデータ管理システムの安全性と有効性に依存する.例えば,我々のすべての水素製造装置 は我々の集中遠隔監視サービスに接続されて制御·監視されており,我々が通常使用している多くのシステムは我々の内部コンピュータネットワーク に依存している.私たちは保護措置を取り、状況が許可された場合に修正しようと努力しているにもかかわらず、私たちのインフラの安全は、私たちの工場を遠隔監視サービスのネットワークに接続することを含み、brは、侵入、不正アクセス、誤用、コンピュータウイルス、または他の悪意のあるコードおよびネットワーク攻撃の影響を受けやすい可能性があり、これらは、私たちの業務に実質的な悪影響を及ぼす可能性がある。ネットワーク攻撃、不注意、その他の原因などの意図的な操作によるネットワーク、コンピュータまたはデータ管理システムの侵入や故障は、私たちの運営を深刻に中断する可能性があり、あるいは私たちの職場の現場での表現を制御する能力に影響を与える可能性があり、私たちの業務中断を招き、法的責任を負う可能性があります。また、もし私たちのいくつかのITシステムが故障した場合、私たちの生産ラインが影響を受ける可能性があり、これは私たちの業務と運営結果に影響を与える可能性があります。このような事件は私たちの財務業績に影響を与えるだけでなく、重大なコストや名声の結果を招く可能性がある。

| 20 |

親会社は持株会社です。その主要資産は直接及び間接付属会社の現金残高及び持分であるため、当該等の付属会社の割当支払い税及び会社その他の管理費用に依存する。

私たちは持株会社で、私たちの直接と間接子会社の現金残高と株式以外に、実質的な資産は何もありません。我々には独立した 創設手段はない.私たちが資金が必要であり、付属会社が制限契約またはその他の理由で、法律または法規または任意の融資手配を適用する条項によって、そのような配布または支払いが制限されている場合、またはbr}がそのような資金を提供できない場合、私たちの流動性および財務状況は大きな悪影響を受ける可能性がある。

核融合燃料生産収入の能力は、第三者と満足できる水素調達協定を達成することに大きく依存する。

Fusion Fuelは開発したいくつかの水素農場を所有·運営する計画であり,開発した水素プロジェクトヘッド10−15年の産出として,水素購入業者(買い手)に生産されたグリーン水素 の購入を求めている。Fusion Fuelはこれまでいくつかの商業計画を達成してきたが、将来的に第三者とそのグリーン水素解決策について満足できる商業手配を達成することは保証されない。Fusion Fuelの業務計画は第三者との水素調達や技術販売協定に大きく依存するため,Fusion Fuelがこのような合意を達成できなければ,その運営結果や財務状況が影響を受ける

Fusion Fuelの活動は多くの開発リスク、運営リスク、監督管理審査とその他のリスクの影響を受け、これらのリスクは完全に保険で保証することができない可能性がある。 これらのリスクはコスト超過と遅延を招く可能性があり、それによってその業務、運営結果、財務状況、流動性と将来性に重大な悪影響を与える。

Fusion Fuelグリーン水素ソリューションの立地、開発と交付brは、どの工業開発プロジェクトにおいても、様々な要因による遅延やコスト超過のリスクがあり、これらの要因は含まれているが、これらに限定されない

| ● | 合理的な条件で十分な債務または株式融資を得ることが困難または遅延することができない |

| ● | 建設予定施設の建設および運営に必要なすべての政府および第三者の許可、許可、許可を得ることができなかった |

| ● | 立地や提案施設の建設に必要なブロックや近海場は得られなかった |

| ● | プロジェクト融資および運営を支援するのに十分な収入を生成した顧客と電気購入契約を締結することができなかった |

| ● | 施工に必要な合格請負業者を採用することは困難である |

| ● | 設備や材料や熟練した労働力不足 |

| ● | ハリケーン、爆発、火災、洪水、工業事故、敵対軍事行動、テロなどの自然災害と災害 |

| 21 |

| ● | 注文材料の納品に意外な遅延が発生した |

| ● | 労働停止や労使紛争 |

| ● | 国内や国際的な他の炭化水素燃料サプライヤーや代替エネルギーサプライヤーとの競争 |

| ● | 親会社または親会社の任意の子会社が存在する国の政治と規制の変化 ; |

| ● | グリーン水素に対する国内と国際の著しい需要と供給の意外な変化は、代替エネルギー、石炭、天然ガス、液化天然ガス、原油とディーゼル油の供給と価格、および新しい自然資源の発見に部分的に依存する |

| ● | 不利な全体的な経済状況。 |

予想される開発期間を超える遅延およびコスト超過は、完成コストが現在推定されている金額を超える可能性があり、これは、提案されたプロジェクトが運営されるまで、親会社が追加の資金源を得る必要がある可能性がある(このbr}は、さらなる遅延をもたらす可能性がある)。より多くの資金調達の需要はまたこのプロジェクトを非経済的にするかもしれない。遅延はまた、プロジェクトの予想される収入の受信を遅延させたり、1つまたは複数のお客様の損失をもたらしたりするために、サードパーティとの合意を処罰または終了させる可能性があります。したがって、いかなる重大な遅延も、どのような原因であっても、親会社の業務、運営結果、財務状況、流動性及び見通しに実質的な悪影響を及ぼす可能性がある

コスト増加、供給中断、または原材料不足(フィルムおよび集光レンズを含む)は、私たちの業務を損なう可能性があります。

薄膜、集光レンズ、半導体、br、集積回路を含むコスト上昇、供給中断、または原材料不足に遭遇する可能性がある。このような増加や供給中断は、私たちの業務、将来性、財務状況、および経営業績に大きな影響を与える可能性があります。私たちは、膜、集光レンズ、集積回路、およびディスプレイの制限を含むいくつかのサプライチェーン制限を経験し、将来的に経験する可能性がある。チップセットおよびディスプレイのような生産に投入可能ないくつかのコンポーネントは、私たちの生産計画に従って私たちの工場に到達できない可能性があり、これは、これらのコンポーネントのテストおよび同定遅延をもたらし続ける可能性があり、これは、逆に私たちのデバイス供給遅延をもたらす可能性がある。

アルミニウム、鋼、炭素繊維、銅などの非鉄金属、コバルトを含む様々な原材料brを使用しています。これらの原材料の価格や薄膜や集光レンズなどの他のコンポーネントの価格は市場状況やグローバル需要に応じて変動し,我々の業務や経営業績に悪影響を及ぼす可能性がある。

膜、集光器、半導体または集積回路などのコンポーネント供給のいかなる中断も、他のサプライヤーが完全に合格するまで、私たちの生産を一時的に中断する可能性がある。また、石油やその他の経済状況の変動や不足は、我々の運賃や原材料コストを大幅に上昇させる可能性がある。原材料やキー部品価格の大幅な上昇は私たちの運営コストを増加させ、増加したコストが増加した水素価格で回収できなければ、利益率を低下させる可能性がある。グリーン水素の価格を上げることで原材料コストの増加を補うことができる保証はない。

私たちの技術の設計、製造、発表と融資に重大な遅延があるかもしれません。私たちの製造工場の拡張を含めて、これは私たちの業務と将来性を損なうかもしれません。

私たちの製品の融資、設計、製造と発表のいかなる遅延も、私たちのベナヴィットの製造工場の拡張を含めて、私たちのブランド、業務、将来性、財務状況と経営業績に実質的な損害を与える可能性があります。機械メーカーはよく新製品とカスタマイズ製品の設計、製造と商業発表に遅延がある。もし私たちの製造工場が生産を延期すれば、私たちの成長の見通しは不利な影響を受けるかもしれません。市場シェアを拡大できないかもしれません。また,我々は第三者サプライヤー に依存して我々が使用する多くの重要なコンポーネントや材料を提供し開発している.もし私たちのサプライヤーが私たちに必要なコンポーネントを提供したり開発したりする上で何かの遅延に遭遇した場合、私たちは私たちのスケジュール内での配送の遅延に遭遇する可能性があります。

| 22 |

もし私たちがベナヴェントの製造工場で作動できなければ、私たちは私たちの電解槽を生産できなくなり、私たちの業務は損害を受けるだろう。

工場が完成した後、私たちのベナヴィットにある製造工場は大きな電解槽を生産すると予想されています。私たちの工場と私たちが電解槽を生産するための設備交換コストは高く、交換と合格使用にはかなりの納期が必要かもしれません。我々のbr工場は,地震,洪水,火災,停電などの自然災害や人為的災害の被害を受けたり,brを運転できなかったり,衛生流行病の影響を受けたり,例えば新冠肺炎の大流行を受けたりする可能性があり,一定期間我々の電解槽の生産を困難または不可能にする可能性がある。私たちの電解槽を生産できない、あるいは私たちの製造工場が短い時間で運転できない場合、在庫が生じる可能性があり、顧客の流失や名声を損なう可能性があります。私たちは財産損失と業務中断のために保険 を加入しているにもかかわらず、この保険は私たちのすべての潜在的損失 をカバーするのに十分ではない可能性があり、受け入れ可能な条項でサービスを提供し続けることができないかもしれません(あれば)。我々はMagPなどのアウトソーシング生産パートナーと関係を保っているが,少量の設備を渡すことは可能であるが,Benaventeが動作しなければ,予想される生産 の要求を満たすことができない.

我々の業務は,地震,火災,洪水,津波,大流行,その他の自然災害事件のリスクを受け,br技術的災害事件,コンピュータウイルスやテロなどの問題から妨害されている.

Fusion Fuelの施設と運営は、地震、火災、洪水、流行病、停電、天然ガス爆発、電気通信故障、テロ、戦争行為、人為的ミス、入室窃盗と類似事件の破壊や中断を受けやすい。例えば、ハリケーン、地震、津波または洪水のような重大な自然災害は、私たちの業務、運営結果、および財務状況に実質的な悪影響を及ぼす可能性があり、私たちの保険カバー範囲は発生する可能性のある損失を賠償するのに十分ではないかもしれない。また,発電所を目指す可能性のあるテロ行為は,国家インフラの重要な要素である可能性があり,Fusion Fuelやその顧客の業務や経済全体に中断される可能性がある。グリーン水素輸送ITインフラはまた、コンピュータウイルス、侵入、サービス拒否攻撃、および不正改ざんFusion FuelまたはそのクライアントのITシステムによる同様の中断を受けやすい可能性があり、これは、中断、遅延、および重要なデータ損失をもたらす可能性がある。もしこのような災難が発生したら、私たちは十分な保護や回復計画を持っていないかもしれない。Fusion Fuelは有形インフラ、コンピュータ、通信システムに深刻に依存しているため、このような中断はその業務運営能力に負の影響を与え、その顧客やサプライヤーの業務を直接または間接的に中断する可能性があり、これは私たちの業務、運営結果、財務状況に大きな悪影響を及ぼす可能性がある。

サイバーセキュリティの危険と脅威は私たちの業務に悪影響を及ぼすかもしれない。

私たちはインターネットを含む情報技術ネットワークとシステムに深刻に依存して、電子と金融情報を処理、転送、記憶し、私たちの生産、製造、財務、物流、販売、マーケティング、行政機能とのコミュニケーションを含む様々なビジネスプロセスと活動を管理します。さらに、私たちはまた私たちと第三者に敏感なデータを収集して保存する。これらの情報技術ネットワークとシステムを運営し、これらのデータを安全な方法で処理し、維持することは、我々の業務運営と戦略に重要である。私たちは私たちの情報技術インフラに依存して従業員、顧客、サプライヤー、他の人と内部と外部通信を行います。また,情報技術ネットワークとシステムを用いて法規,法律,税収要求brを遵守し,我々の水素農場を運営している。これらの情報技術システムの多くは、ソフトウェアデータベースまたはその構成要素をアップグレードまたは交換する間に、障害、停電、ハードウェア障害、コンピュータウイルス、コンピュータハッカー攻撃、または他のネットワークセキュリティリスク、電気通信障害、ユーザエラー、自然災害、テロ、または他の悲劇的なイベントが発生し、破損、中断、またはオフになりやすい第三者によって管理される可能性がある。もし私たちの任意の重要な情報技術システム が深刻な破損、中断または閉鎖された場合、私たちの災害回復と業務連続性計画はこれらの問題 を適時かつ有効に解決しなければならず、私たちの製品販売、財務状況と運営結果は実質的な悪影響を受ける可能性があり、私たちの財務業績の報告を遅延させる可能性があり、あるいは私たちの水素雰囲気運営は中断される可能性があり、それによって私たちは顧客と締結した契約中の業績 の処罰に直面し、私たちの知的財産権の損失を招く可能性がある

| 23 |

さらに,情報技術 セキュリティ脅威-ユーザエラーから我々のシステム,ネットワーク,およびデータへの不正アクセスのためのネットワークセキュリティ攻撃まで-の頻度および複雑さが増加している.ネットワークセキュリティ攻撃の範囲は、複雑なコンピュータ犯罪および高度な持続的脅威を含むランダム試行から協調攻撃および指向攻撃まで可能である。また、新冠肺炎の疫病により、在宅勤務の従業員は日々普遍的になり、上述のネットワーク安全リスクを悪化させる可能性がある。これらの脅威 は,我々のシステムとネットワークのセキュリティおよび我々のデータの機密性,可用性,完全性に対してリスクとなる.

ネットワークセキュリティ攻撃は、クライアントデータまたは当社製品にインストールされたハードウェアおよびソフトウェアのセキュリティ、完全性および/または信頼性に対する攻撃をさらに含む可能性がある。私たちは未来にネットワークセキュリティ攻撃を経験し続ける可能性があり、これらの攻撃は、許可されていないbr側が私たちの情報技術システムおよびネットワークにアクセスすることをもたらす可能性がある。しかしながら、これまで、ネットワークセキュリティ攻撃は、いかなる の重大なデータ損失をもたらし、私たちの日常的な運営を中断し、または私たちの財務状況、運営結果、または流動性に大きな影響を与えることはなかった。我々は制御範囲内で情報技術セキュリティリスクを積極的に管理しているが,このような行動 が我々のシステム,ネットワーク,データのすべての潜在的リスクを緩和するのに十分である保証はない.我々が発電資産を構築し、所有し、運営することに伴う直接潜在的な財務リスク に加えて、重大なネットワークセキュリティ攻撃の他の潜在的な結果には、名声損害、第三者との訴訟、システム中断、機密または他の保護された情報の不正発行、データ破損、研究開発および工事における私たちの投資価値の縮小、およびネットワークセキュリティ保護と救済コストの増加が含まれており、これは逆に私たちの競争力、運営結果、財務状況に悪影響を及ぼす可能性がある。私たちが保険を受けている保険金額 は、ネットワークセキュリティ攻撃に関するクレームや責任を支払うのに十分ではない可能性があります。

また、米国や国際司法管轄地域では、情報セキュリティやプライバシーをめぐる法律や規制環境も変化している。これらの法律や法規、データセキュリティやプライバシーに関する契約要件に違反または遵守していない、またはbr}私たち自身のプライバシーおよびセキュリティ政策は、意図的であっても無意識であっても、仲介行為によっても、私たちのブランド、名声、業務、財務状況および運営結果に実質的な悪影響を与え、重大なbrの罰金、訴訟損失、第三者損害、その他の責任に直面させる可能性がある。

Fusion Fuelがその業界の技術発展ペースについていけなければ、市場シェアを獲得、維持、成長する能力に悪影響を及ぼす可能性がある。

代替エネルギー業界では、いくつかの技術が特許または他の知的財産権によって保護されている可能性がある新しい技術を導入する必要があります。 私たちは私たちと私たちの顧客が使用する新しい技術とプログラムを導入して統合するつもりです;しかし、私たちは 私たちがタイムリーまたは許容可能なコストで新しい技術やサービスを開発し、実施できるかどうかを決定することができません。代替エネルギー業界の競争は激しく、少数の資源投資新技術を持つ大企業が主導している。競争力のある技術、解決策、サービスを継続的に提供する能力は、市場シェアを獲得し、維持し、成長させる能力、および潜在的な顧客と受け入れ可能なビジネス条項を交渉する能力に影響を与える。もし私たちが私たちのサービスの市場で競争力のある技術やbrを獲得したり開発したりすることができなければ、それをタイムリーかつコスト競争力のある方法で私たちの顧客に渡すことができなければ、これは私たちの財務状況、運営結果、およびキャッシュフローに悪影響を及ぼす可能性があります。

私たちの成長戦略はより多くの地域での業務を含めて積極的に進出している。

私たちの成長計画はより多くの地域に標準製品を提供することを含む。そのため,コンプライアンス,契約リスク,健康と安全,およびグローバル運営を管理するリスクが存在する。水素を生産する電解槽製品の需要は本グループの供給能力を超えており,brの他の供給能力がより大きくあるいは生産速度の速い競争相手に優位になる可能性がある。企業の生産能力と製品交付の増加に伴い、それは、そのパートナーに依存する専門知識を含む、第三者に依存してキーコンポーネントを設置し、維持することにさらに依存する。サプライヤーおよび下請け業者の選択/管理の不備は、不合格な製品またはサービスの供給をもたらす可能性がある。これはまた、これらの供給者 がこれらのリスクを管理するために適切かつ効率的なコンプライアンスプロセスを有さない場合、契約リスク、健康および安全リスク、および名声リスクをもたらす可能性がある。

| 24 |

私たちの成長戦略は、ヨーロッパ以外の市場にさらに浸透する能力にある程度依存しており、特にモロッコ、オーストラリア、アメリカ、中東などの市場では、アンモニアと大型水素プロジェクトを含むより大規模で複雑なプロジェクトに関連しており、その中のいくつかのプロジェクトは重大な経済と政治的動揺を引き起こす可能性のある地域に位置している。私たちは、高い成長潜在力を持つと考えられる発展において、市場は大量の資本と他の資源に投資しており、場合によっては合弁企業を介している。私たちのこれらの市場の運営は、政治と経済の不安定さ、意外な政府行動、インフラ投資不足によるプロジェクトの遅延や放棄、br}未開発の財産権と法律制度、慣れない規制環境、現地パートナーとの関係、言語と文化の違い、採用、研修、合格従業員の維持の難しさを含む、成熟した経済体の運営よりも大きなリスクに直面している可能性がある。また、これらの場所での財産と契約 は、損失を全額賠償することなく、それぞれ没収され、キャンセルされる可能性があります。施設の成功運転やプロジェクトの実行は,内乱,戦争行為,国有化努力,破壊やテロ, や他の現地安全問題の妨害を受ける可能性がある。このような懸念は,より大きなセキュリティコストを負担することを要求するか,あるいは運営 を一時的に閉鎖する必要があるかもしれない.

また、私たちの収入の大部分はヨーロッパ以外からの販売が予想されるため、外貨為替レートの変動の影響を受ける可能性があります。私たちの業務は主に通貨換算リスクに直面しています。私たちの海外業務結果は財政期間を通して現在の為替レートでユーロ に換算されるからです。

私たちが業務を展開している司法管轄区域で、私たちは広い政府によって規制されている。その他の事項以外に、輸出入制限、反賄賂と腐敗及び税収に関連する法規は私たちの財務状況、経営結果とキャッシュフローにマイナス影響を与える可能性がある。

私たちはヨーロッパで業務を展開している外国司法管轄区で政府によって規制されている。私たちの業務への法的規制の適用は時々明確ではない。法律や法規を遵守することは巨額のコストに関連したり、業務慣行を変える必要がある可能性があり、収益性の低下を招く可能性がある。もし私たちが適用された法律や法規を遵守できなかったと認定された場合、私たちは罰や制裁を受ける可能性があり、これは私たちの名声や財務業績に悪影響を及ぼす可能性がある。法律や法規を遵守する変更は運営コストの増加を招く可能性があり、追加の計画外資本支出が必要となる。輸出規制や他の規制規制は、私たちの製品が特定の市場に出入りすることを阻止したり、コストを増加させたりする可能性があります。税金法律法規や国際税収条約の変化は、私たちの業務の財務業績に影響を与える可能性があります。もし違反が発生したと考えられるなら、反賄賂と反腐敗要求の積極的な執行は私たちを刑事または民事制裁を受けるかもしれない。このような制限は,比べものにならない競争相手に競争優位 を提供したり,成長機会の利用を阻止したりする可能性がある.

親会社が複雑な米国や外国の法律法規を遵守できなかったことは、その運営に実質的な悪影響を及ぼす可能性がある。

我々は米国の“海外腐敗防止法”、米国の“外国口座税収コンプライアンス法”、その他の様々な反賄賂や反腐敗法のような複雑な米国と外国の法律法規の制約を受けている。私たちはまた、異なる国または特定の人との間の特定の貨物の流れや特定の業務を制限する貿易規制法規と貿易制裁法律の制限を受ける可能性がある。我々が実施したい内部統制、政策および手続き、および従業員訓練およびコンプライアンス計画は、従業員、請負業者、または代理店が、このような内部政策または適用される法律法規違反を効果的に防止または回避できない可能性がある。私たちが反賄賂、貿易規制、貿易制裁または反腐敗法律またはそれに責任を負う行為に違反していると認定されたいかなる行為も、私たちの財務状況に実質的な悪影響を及ぼす可能性があり、罰金およびbr処罰、行政救済措置、または業務行為の制限を招き、私たちの名声と私たちの業務に重大な悪影響を及ぼす可能性がある。

私たちは持続可能性をますます重視している。

政府と顧客が日々増加する環境、社会と管理要求、及び政府の炭素排出過程に対する潜在的な融資制限は、追加のサプライチェーンと運営コストを招く可能性がある。また、企業が敏感な環境、社会或いは管理活動に参加することは負の影響を受け、メディアの負の関心を引き起こす可能性がある。これは、評判が損なわれ、我々の業務目標を達成することに影響を与える可能性がある。

| 25 |

私たちの業務と私たちが運営している地域 は法規、法律、政策の変化を受けるかもしれません。

新地域で運営を開始した成長型会社として、私たちの業務活動や流れに影響を与える様々な製品や国に関する法規、法律、政策の影響を受けています。我々は、潜在的なbr問題分野を予測するために、すべての重要な市場の政治的·規制構造を監視し、変化の状況を反映するために、私たちの業務活動とプロセスを迅速に調整することを目的としている。しかし、規制、法律、政策のどのような変化も、私たちの業務活動とプロセス、そして私たちの財務状況や経営結果に悪影響を及ぼす可能性があります。

アイルランドの法律に関するリスク

A類普通株または株式権証を譲渡するが、預託信託会社の帳簿権益を譲渡する方式で行われるものを除くと、アイルランド印紙税を徴収することができる。

アイルランド税務担当者は,A類普通株と引受権証の譲渡は,預託信託会社(“Depositary Trust Company”)の帳簿権益を譲渡することで行われることを確認した直接トルク“)アイルランドの印紙税を支払う必要はないだろう。A類普通株と引受権証の大部分は、顧客を代表してこのような株を持っているブローカーがDTCを介して取引されると予想される。しかしながら、DTCによって利益を得るのではなく、Aクラスの普通株式および/または株式承認証を直接保有している場合、Aクラスの普通株式および/または株式承認証の任意の譲渡は、アイルランド印紙税を支払う必要がある可能性がある。アイルランドの印紙税を支払うことは一般的に譲受人の法的義務だ。印紙税を徴収する可能性はあなたの証券価格に悪影響を及ぼすかもしれません

A類普通株または権証 がDTCの施設内で預金や清算を行う資格がない場合、A類普通株および/または権証 の取引が中断される可能性がある。

DTCの施設は広く使用されている電子メカニズムであり、DTCシステム参加者間の迅速な電子移動証券を許可し、 は多くの大手銀行とブローカーを含む。A類普通株と引受権証はDTCシステム内で を入金·清算する資格がある。2020年12月10日、DTCと合意し、DTCがA類普通株および引受権証の信託·決済機関として評価される可能性のある任意のアイルランド印紙税 について賠償することに同意し、また、このような賠償の代償として、DTCは、その施設内で預金·清算を行うために、A類普通株および引受権証を受け入れることに同意した

しかし、DTCは最初にA類普通株と引受権証を受け入れたが、それは一般的にA類普通株及び/又は株式承認証のホストと決済機関を適宜停止する権利がある。DTCがA類普通株および/または株式承認証がその施設内で引き続き入金および清算を継続する資格に適合していないと判断された場合、A類普通株および/または株式承認証は米国証券取引所で上場を継続する資格がなく、A類普通株および/または株式承認証の取引は中断されると考えられる。我々は上場を維持し、取引を維持するための他の手配を求めるが、どのような妨害もA類普通株及び/又は株式承認証の取引価格に重大な不利な影響を与える可能性がある。

A類普通株への投資は不確定なアメリカ連邦所得税の結果を招く可能性がある。

A類普通株への投資は不確定なアメリカ連邦所得税の結果を招く可能性がある。参照してください“予想される重大な米国連邦所得税のbrが親会社証券の米国保有者に与える影響私たちは潜在投資家にA類普通株を購入、保有、処分する際に、これらと他の税務結果について彼らの税務顧問に相談することを要求する

いくつかの限られた場合、親会社が支払う配当金はアイルランドの配当金源泉徴収税を支払う必要があるかもしれない。

親会社は予見可能な未来に配当金を支払うつもりはない。親会社が配当金を発表して支払う場合、ある限られた場合、A類普通株が支払う配当について配当金源泉徴収税(現在の税率25%)が発生する可能性がある。複数の配当金源泉徴収税免除が存在するため、米国と他の免税国/地域に住む株主は配当金源泉徴収税免除を受ける権利がある可能性がある

| 26 |

アイルランド税務専門家 は,DTCによりA類普通株を保有する米国在住株主は,このようなA類普通株を持つブローカーの記録のうち,このようなA類普通株受益者の受取人が米国に記録されていることを前提としていることを確認している(かつ,このようなブローカーは,関連するbr情報を親会社が指定した資格適合仲介機関にさらに伝達している)。しかし、A類普通株の他の保有者はbr配当源泉徴収税を支払う必要がある可能性があり、これはそのA類普通株の価格に不利な影響を与える可能性がある。

アイルランドの住民たちと他の特定の株主たちが受け取った配当金はアイルランドの所得税を払わなければならないかもしれない。

親会社から得られた配当金に対してアイルランド配当金源泉徴収税を免除する権利のある株主は、彼らが親会社での持株以外にアイルランドと何らかの関連がない限り、これらの配当金についてアイルランド所得税を支払う必要はないだろう(例えば、彼らはアイルランド住民br})。アイルランドの配当金の源泉徴収税を支払う必要がある配当金を受け取った株主は、一般的にこれらの配当金のためにアイルランドの所得税を支払う必要はない

贈与または相続方式で得られたA類普通株または株式承認証 はアイルランド資本購入税を支払う必要がある可能性がある。

アイルランド資本買収br税(“猫.猫)当事者の居住地、通常住所または住所にかかわらず、クラスAの普通株式または株式承認証のフィードまたは継承に適用することができる。これはA種類の普通株式と引受権証がアイルランドにある財産とみなされるからだ。贈与や遺産を受けた人たちはCATに主な責任がある。配偶者間に伝達されるプレゼントと遺産はCATの制限を受けない。子供が両親からもらった課税プレゼントや遺産の免税ハードルは33.5万ユーロです。

各株主は、A類普通株と引受権証を持ち、親会社から分配された税務結果について自分の税務顧問に相談することを提案する。

私たちの覚書や定款、アイルランドの法律の規定は私たちの買収をより困難にする可能性があり、私たちの株主が私たちの経営陣を交換または罷免する試みを制限する可能性があり、取締役、高級管理者、従業員とトラブルが発生したときに有利な司法フォーラムを得る能力を制限する可能性があり、A類普通株および/または株式承認証の市場価格を制限する可能性があります。

私たちの覚書brと会社規約(“M&A再編“)制御権の変更や我々の経営陣の変更を遅延または阻止する可能性があります M&Aには以下の条項が含まれる

|

●

|

親会社の取締役会を3段階に分けて3年間交錯させることを要求する そして条項 |

| ● | 取締役会が取締役数を決定し、任意の空きと新たに設立された取締役ポストを埋めることを許可します。 |

アイルランド上場有限会社として、親会社に関するある資本構造決定には親会社株主の承認が必要となり、親会社がその資本構造を管理する柔軟性を制限する可能性がある

アイルランドの法律は、定款または一般決議が許可された場合、取締役会は株式を発行して発行することができる(または株を引受または転換する権利)と一般的に規定されている。このような許可は最大で1社の法定を付与することができるが,株式を発行していない最高限度額であり,最長期間は5年であり,その際には別の一般的な決議で継続しなければならない。親会社M&A認可親会社取締役会は2023年12月31日までに株式を分配し、最高限度額は親会社が許可しているが発行されていない株式 である。許可が満了した後、通常の決議で更新され、その後定期的に更新される必要がある。アイルランド法によると、継続期間は最長5年の分配権を付与することができるが、ガバナンス面の考慮では、継続期間の期間が短いか、または承認を求める最大許容株式数よりも少ないか、または少ない可能性がある。

アイルランドの法律も通常、株主に現金発行時の優先購入権を提供しているが、親会社のM&Aや、親会社株主の株主総会でのbrは、このような優先購入権を排除する可能性もある。2023年12月31日まで、親会社のM&Aには優先購入権 は含まれていない。この排除は、満期時に特別決議により更新され、満期後に定期的に更新される必要がある。アイルランドの法律によると、更新のたびに、優先購入権のキャンセルは最大5年間許可される可能性があるが、ガバナンス上の考慮は、更新期間がより短いか、継続するか、承認を求める未発行株式の最大許容数よりも少ない可能性がある

| 27 |

親会社の買収はアイルランドの買収規則に拘束され、アイルランドの買収チームの監督によって管轄されることになる。そのため、親会社の取締役会はアイルランドの買収規則に制限される可能性があり、自主的な買収を正当化することはできない。

A類普通株がナスダックに上場しているため、親会社は1997年アイルランド買収委員会法案と2013年アイルランド買収規則(“アイルランド買収規則”)を遵守しなければならず、この規則によると、親会社は取締役会が要約を受けたか、または要約が提出される可能性があると信じている場合には、A類普通株の要約に“挫折”する可能性のある行動を取ってはならず、私たちの株主総会で投票する権利のあるbr}の50%を超える株主の承認やアイルランド買収グループの同意を得てはならない。これは親会社の取締役会が防御的な行動をとる能力を制限する可能性があり、このような防御的な行動が私たちの最適な利益や私たちの株主の最適な利益に合致すると考えてもよい

アイルランド買収規則はアイルランド買収委員会によって管理されており、このような取引に対して監督管轄権を持っている。他の事項では、アイルランド買収規則の運営は、何のオファーも挫折されたり、不公平に被害を受けたりすることがなく、複数の入札者に関連した場合、公平な競争環境があることを保証するためのものである。例えば、アイルランド買収規則によると、親会社取締役会が要約を受信したり、要約が来ると信じる理由がある買収要約を受信すると、親会社取締役会は株主の承認なしに親会社株の要約を挫折させる可能性のある行動をとることを許可しない。

アイルランド買収規則によれば、A類普通株およびB類普通株を買収することが、買収者(その協議者と一緒に)の総保有量を親会社の投票権の30%以上に増加させる場合、その買収者およびそのプロトコル側 は、発行されたA類普通株およびB類普通株を、当該買収者またはその協議者が過去12ヶ月以内に親株に支払う最高価格よりも低くない価格で買収することを要求される。親会社の30%から50%の投票権を持つ人(その協議先と一緒に)がA類普通株およびB類普通株を買収することもこの規定を触発し、この買収の効果がその人の投票権を12ヶ月以内に0.05%増加させることを前提としている。

親会社のM&Aにおける反買収条項 は、親会社の買収をより困難にする可能性がある。親会社のM&Aには、制御権変更を遅延または阻止する可能性のある条項が含まれており、A類普通株市場価格よりも高い割増入札を阻止し、A類普通株の市場価格に悪影響を与え、親会社株主の投票権や他の権利に悪影響を与える。これらの規定は、 (I)親会社取締役会が親会社株主の許可を得ずに優先株を発行することを許可することと、彼らが指定可能な権利、特典、および特権を含むことと、(Ii)親会社取締役会が親会社の利益に有利であると考えられる条項および条件で株主権利計画を通過することを許可することとを含む

アイルランド買収規則の施行は、A類普通株を買収する能力に影響を与える可能性がある。

アイルランド買収規則 によれば、買収側およびその協議者が親会社の投票権の30%以上に相当する普通株に対する総保有量 を増加させるためのものである場合、買収側およびその協議者は、場合によっては (アイルランド買収グループの同意を除く)が、買収側またはその協議者が過去12ヶ月以内に普通株のために支払う最高価格を下回っていない価格で発行された普通株に要約することが要求される。この規定 も、親会社の投票権の30%~50%を代表する普通株を保有する人が普通株を買収することによってトリガされ、買収の効果が12ヶ月以内にその人の投票権パーセント を0.05%増加させることになる。アイルランドの接収規則によると、特定の単独コンサートパーティーは一貫した行動と推定されるだろう。親会社とその関連家族メンバー、関連信託基金、“制御会社”の取締役会は、親会社の20%以上の株式を保有する任意の会社株主と一致して行動すると推定されている

これらの推定 を適用することは、任意の幹部インセンティブに基づいて配置された条項を含む、任意の協奏楽側および/または親会社取締役会メンバーが私たちのより多くの証券を買収する能力を制限する可能性がある。したがって、アイルランド買収規則の適用は、私たちの特定の株主と役員が私たちの普通株を買収する能力を挫折させるかもしれない

| 28 |

投資家は彼らの利益を保護する上で困難に直面する可能性があり、彼らが米国連邦裁判所を通じて自分の権利を保護する能力は制限されるかもしれない。親会社はアイルランドの法律によって設立されたからだ。

親会社はアイルランドの法律に基づいて設立された会社で、そのすべての資産はアメリカ国外に位置しており、私たちの多くの役員と上級管理者はアメリカ国外に住んでいて、私たちのすべての資産は今も将来もアメリカ国外に位置している可能性があります。したがって、アメリカの投資家は難しいかもしれませんし、場合によっては私たちに彼らの合法的な権利を行使することはできません。われわれの役員又は上級管理者に法的手続書類を送達し、又は米国裁判所が米国の法律に基づいてわれわれ取締役に対して負う民事責任及び刑事罰による判決を執行する

私たちの会社の事務は私たちのM&A、Ireland会社法、そしてアイルランド一般法によって管轄されるだろう。アイルランドの法律によると、株主が取締役を提訴する権利、小株主の訴訟、および取締役の私たちに対する受託責任はアイルランド会社法とアイルランド一般法の管轄を受けている。アイルランドの法律によると、母株主の権利と私たちbr取締役の受託責任は、米国のある司法管轄区の法規や司法前例のように明確に確立されていない可能性がある。特に,アイルランドの証券法システムは米国に比べてあまり発達しておらず,デラウェア州などのいくつかの州の会社法システムが整備されており,司法解釈力もある

改正·再署名された引受権証協定に規定されている管轄権及び法律選択条項、並びにアイルランド企業としての親会社の地位は、任意の米国裁判所において親会社にその合法的な権利を効率的に追及する能力を制限する可能性がある。

改正と再署名された授権書協定は、改訂と再署名された授権書協定によって生じる論争はニューヨーク州の法律によって管轄され、両親はニューヨーク州裁判所またはアメリカニューヨーク南区地域裁判所 で管轄することに同意する。この規定は、ニューヨーク州裁判所やニューヨーク南区米国地域裁判所以外の場所で親に請求する能力を制限する可能性があり、改正および再起動された引受権証合意に基づく紛争のクレームに有利であると考える能力を司法裁判所で制限する可能性がある。同時に、このような法律選択と裁判所条項は権利証所有者が“証券法”あるいは“取引法”に基づいて、このようなクレームに対して管轄権を持つ任意の連邦あるいは州裁判所にクレームを出すべきではないことを明確に指摘した。このような任意の請求が連邦法律クレームに基づく可能性がある範囲内で、“取引所法案”第27節は、“取引所法案”またはその下の規則および条例によって生成された任意の義務または責任を実行するために提起されたすべての訴訟に対して連邦排他的管轄権を有する。また、証券法第22節では、連邦裁判所及び州裁判所は、“証券法”又はその下の規則及び条例を実行するために生じる任意の義務又は責任に対して提起されたすべての訴訟 に対して同時管轄権を有すると規定されている。権利証所有者がどのようなフォーラムで訴訟を提起する能力があるか否かにかかわらず、親会社はアイルランド会社であるため、そのすべての資産は米国国外に位置し、権利証所有者が改正および再予約された引受権証プロトコル、証券法または取引法または他の規定に基づいて親会社にクレームを出す場合、その権利所有者はいかなるこのようなクレームに対して管轄権を有する米国裁判所で親会社に合法的な権利を求めることが困難である可能性がある

米国連邦所得税の目的で、親会社は受動型外国投資会社に分類される可能性があり、これは親会社証券の米国投資家に不利な米国連邦所得税の結果をもたらす可能性がある。

親会社資産の現在値 および親会社の潜在収入流,資産,運営の構成から,親会社 は2022年12月31日までの納税年度は“受動型外国投資会社”に分類されることはなく,2022年の外国投資会社に分類されることもないと考えられる。しかし,PFICルールの適用はいくつかの点で不確実性 また,米国国税局が逆の立場をとらないことを保証することはできない。また, は課税年度ごとに終了後に親会社がその年度にPFICであるかどうかを個別に決定しなければならない。したがって, は現在PFICに分類されないことが予想されているにもかかわらず,PFICに分類されていないこと,あるいは本課税年度や任意の将来の納税年度にPFICに分類されないことを保証することはできない。非米国上場企業は、任意の納税年度においてPFICとみなされるであろう。条件は、(I)総収入の少なくとも75%が受動的収入(利息収入を含む)、または(Ii)その資産価値の少なくとも50% が、受動的収入の生成または生成のために保有する資産 に起因することができることである。もし米国所有者がAクラス普通株を保有する任意の課税年度内に、私たちが最終的にPFICに分類される場合、いくつかの不利な米国連邦所得税結果は、(I)Aクラス普通株を処分する任意の収益の全部または一部を通常のbr収入とすること、(Ii)このような収益に繰延利息費用を適用し、特定の配当金を受け取ること、および(Iii)ある報告要件を遵守する義務を含む、いくつかの不利な米国連邦所得税結果に適用される可能性がある。

| 29 |

我々のA類普通株 や株式承認証を転売したり、このような再販売が発生する可能性があると考えたりすると、A類普通株や株式承認証の市場価格が大幅に下落する可能性があり、Fusion Fuelの業務が良好であっても。

2023年4月28日現在、私たちは14,532,499株のA類普通株と8,869,633株が承認株式証を発行しています。一部のA類普通株と引受権証は、本年度報告の他の部分に記載された譲渡制限を受けていますが、適用されたロック期間が満了した後、公開市場または私的協議の取引で大量のA類普通株および/または株式証が売却される可能性があります。このような売却、または公開市場はこのような売却が発生するとの見方を示しています。A類普通株および/または株式承認証の取引価格の変動性を増加させる可能性があり、あるいはA類普通株および/または株式承認証の価格に重大な下り圧力を与える可能性がある。

市場は下行圧力に直面している A類普通株及び/又はA類普通株売却が発生する可能性のある権証価格は市場参加者がA類普通株を空売りすることを奨励し、及び/又は株式証明を承認する可能性がある。一般に,空売りとは,売手の所有していない証券,契約や商品を販売することである.売り手はこれまでに販売されていた金融商品 を最終的に購入することを承諾する.空売りは証券価格の予想下落の機会を利用するために使用される。A類普通株および/または株式承認証 を空売りすると、A類普通株および/または株式承認証の価格をそれぞれ低くする可能性があり、これは空売りの可能性をさらに増加させる可能性がある。

私たちはまた A類普通株、引受権証、あるいは他の証券を発行して、私たちの業務に融資することができます。将来のA類普通株,引受権証や他の証券の発行規模を予測することはできず,将来的にこのような証券を発行·売却する株がA類普通株や株式承認証の市場価格に及ぼす影響を予測することもできない。A類普通株 を大量に販売するか、株式証明書を承認するか、あるいはこのような販売が発生する可能性があると考えられ、A類普通株および/または株式承認証の現行市場価格に不利な影響を与える可能性がある

株式承認証やオプションを行使する際には,A類普通株 を大量に発行する可能性があり,我々A類普通株の価格に悪影響を及ぼす可能性がある。

私たちは全部で8,869,633件の未償還株式証明書を持っています。1部の株式承認証は1株11.50ドルの価格でA類普通株を行使することができる。また,合計2,128,554株のA類普通株を購入する選択権を有している。もしすべての株式承認証とオプションが現金形式で行使されれば、私たちは最大10,998,187株のA類普通株を発行する必要があり、2023年4月28日までにA類普通株の76%を占めている。権利証およびオプション保有者は、このような証券を経済的に有利な場合にのみ行使する可能性がある。したがって,これらの証券の行使は我々の他の持分保有者を希釈し,A類普通株の市場価格 に悪影響を及ぼす可能性がある。

私たちは株主の承認を求めずにA類普通株または他の株式証券を増発する可能性があり、これはあなたの所有権権益を希釈し、A類普通株の市場価格を下げる可能性があります。

未償還引受権証総額は8,869,633件であった。また、私たちの計画によると、私たちは2,245,449株のA類普通株が発行でき、未返済br奨励の制限を受けない。さらに、様々な場合、私たちは、任意の原因、または将来の買収、発行された承認株式証または未償還債務の償還に関連する任意の理由、または将来の買収、発行された承認株式証または未償還債務の償還に関連する任意の理由により、将来的に追加のA類普通株または他の同等またはそれ以上のレベルの持分証券を発行することができる

私たちはA類普通株または他の同等または高級株式証券を増発することは以下の影響を与える

| ● | 私たちの既存の株主の私たちの比例所有権の権利は減少するだろう |

| ● | 将来配当金を支払うための現金数を含む1株当たりの利用可能な現金の数は、減少する可能性がある |

| 30 |

| ● | これまでに発行されたA類普通株1株当たりの相対投票権の実力が弱まる可能性がある |

| ● | A類普通株の市場価格は下落する可能性がある。 |

もしA類普通株或いは株式承認証がナスダックから退市した場合、著者らは重大な不良結果に直面する可能性がある。

私たちは私たちのA種類の普通株と引受権証の未来の上場を維持できないかもしれない。もしナスダックが私たちのA類普通株または株式証明書を取得した場合、私たちは重大な不利な結果に直面する可能性があります

| ● | A類普通株と権証の市場オファーは有限 ; |

| ● | A類普通株と引受権証の二次市場での取引活動が減少した |

| ● | ニュースとアナリストの報道の数は限られている |

| ● | 将来的に追加証券を発行するか、追加融資を得る能力が低下する ; |

| ● | A類普通株及び引受権証の譲渡は、譲渡されたA類普通株及び引受権証の支払価格又は時価の1%で印紙税を徴収することができる |

| ● | 1996年の“国家証券市場改善法案”によると、私たちの証券は“担保証券”ではなく、ナスダックに上場されている証券を含む特定の証券の販売を阻止または先制規制しており、この場合、私たちの証券は、私たちが証券を提供して販売する州ごとに規制されることになる。 |

A類普通株或いは株式承認証の取引価格が変動する可能性があり、A類普通株或いは株式承認証の所有者は重大な損失を受ける可能性がある

最近の突発的な公衆衛生事件(例えば新冠肺炎疫病)と政治動揺(例えばウクライナ戦争)の後、株式市場は全体的に極端な変動を経験し、これらの動揺は往々にして特定の会社の経営業績とは関係がない。このような変動により、我々の株主は、このような証券を購入する価格またはそのような証券よりも高い価格でA類普通株または株式承認証を売却することができない可能性がある。 A類普通株および引受権証の市場価格は、本“リスク要因”の一部の他の部分で議論されている要因 および:

| ● | 株式市場の全体像 |

| ● | 私たちの収入と他の経営業績の実際または予想変動 |

| ● | 私たちが大衆に提供するかもしれない財政的予測の変化は、あるいはこのような予測を満たすことができない |

| ● | 証券アナリストは、私たちの報告を開始または維持し、私たちの任意の証券アナリストの財務推定を追跡することができなかったか、またはこれらの推定または投資家の期待を満たすことができなかった |

| ● | 空売り者は、クラスAの普通株式および/または権証取引価格に悪影響を及ぼす可能性がある報告を発行する |

| ● | キーパーソンの採用や退職 |

| ● | 私たちの産業全体の経済と市場状況は |

| 31 |

| ● | 他の上場企業の株価と出来高変動br、特にグリーンエネルギーや水素業界で運営されている会社 |

| ● | 私たちの業務に適用される新しい法律、法規、補助金または信用、またはそれに対する新しい解釈 |

| ● | 私たちの製造における問題または私たちの製品の真または知覚品質に関する負の宣伝 ; |

| ● | 私たちや業界の他の会社の噂や市場投機に関するものです |

| ● | 私たちまたは私たちの競争相手は、重大な技術革新、買収、戦略的パートナーシップ、または資本約束を発表します |

| ● | 私たちを脅したり訴訟を起こしたり |

| ● | 戦争、テロ事件、またはこれらの事件に対する反応を含む他の事件または要因; |

| ● | 契約ロックまたは市場硬直協定の満了 |

| ● | 私たちまたは私たちの株主は、Aクラスの普通株式および/または株式承認証 を売却または期待しています |

| ● | 公衆衛生危機の影響、例えば新冠肺炎が大流行したり、他の不利な公衆衛生事態が発展したりする。 |

証券または業界アナリストが我々の業務に関する研究報告書を発表したり、不正確または不利な研究報告を発表しない場合、A類普通株および/または権利証の市場価格および取引量が低下する可能性がある。

A類普通株及び引受権証の市場価格部分は、証券又は業界アナリストが発表した我々又は我々のbr業務に関する研究及び報告に依存する。業界アナリストが私たちへの報告を停止すれば、A類普通株および/または権利証の取引価格は負の影響を受ける。さらに、私たちの1人以上のアナリストを追跡してAクラス普通株および/または株式証明書の格付けを下方修正したり、私たちの業務の不正確または不利に関する研究報告を発表したりすると、クラスA普通株式および/または株式証明書価格が低下する可能性がある。1人以上のアナリストが、私たちの報告を停止したり、定期的に私たちに関する報告を発表できなかった場合、クラスAの普通株式および/または株式承認証に対する需要が減少する可能性があり、これは、クラスAの普通株式および/または株式承認証の価格および取引量を低下させる可能性がある

A類普通株と引受権証の活発な取引市場は持続できない可能性があり、投資家はこのような証券を購入した価格でそのA類普通株と引受権証 を転売できない可能性がある。

A類普通株と引受権証の活発な取引市場は持続できない可能性がある。A類普通株および/または権利証が活発な取引市場に乏しい場合、投資家は、そのA類普通株または株式承認証を、売却したいときに支払うbr価格で別々に売ることができない可能性がある。また、活発でない市場は、株式や株式証券を売却することで資金を調達する能力を弱める可能性があり、A種類の普通株を対価格で業務パートナーを買収する能力を弱める可能性があり、逆に私たちの業務を損なう可能性がある

A類普通株を現金配当する予定はありませんので、お支払い以上の価格でA類普通株を販売しない限り、投資収益は得られない可能性があります。

私たちは現在、A類普通株に現金配当金を支払わないと予想しています。将来的にA類普通株に現金配当金または他の分配を支払う任意の決定は、取締役会によって適宜決定され、私たちの収益、財務状況、経営業績、資本要求、および契約、規制および他の制限に依存し、私たちまたは私たちの子会社によって生成された任意の既存および未来の未返済債務に関する合意(Br)のうち、私たちの子会社が私たちに配当金を支払う制限、および私たちの取締役会が関連する他の要素を含む。したがって、Aクラス普通株を購入価格よりも高い価格で販売しない限り、Aクラス普通株に投資する際には何の見返りも得られない可能性があります。

| 32 |

一般リスク

外国の個人発行者として、私たちは“取引法”に規定されている一連の規則の制約を受けず、私たちがアメリカ証券取引委員会に提出した情報は国内会社よりも少なく、私たちはナスダックの上場要求ではなく、自国のやり方に従うことを許可されるだろうが、いくつかの例外は除外される。したがって,非外国のプライベート発行者に比べて,我々に関する公開情報が少ない可能性がある.

外国のプライベート発行者として、“取引所法案”第14条に基づいて依頼書を募集するための特定の開示及び手続要件を含む“取引所法案”の下のいくつかの規則を遵守することを免除し、我々の取締役会、高級管理者、主要株主は、“取引所法案”第16節の報告及び短期利益回収条項の制約を受けず、証券が“取引所法案”に基づいて登録されているが、外国のプライベート発行者ではない会社のように、定期報告及び財務諸表を頻繁に又は迅速に米国証券取引委員会に提出する必要もない。外国の個人発行者もFD規定を遵守する必要はなく、この規定は重要な非公開情報を選択的に開示することを制限している。したがって,証券が取引法に基づいて登録されているが外国の個人発行者ではない会社よりも,我々に関する公開利用可能な情報 の方が少ない可能性があり,このような情報はこのような会社が提供するように迅速に提供できない可能性がある

さらに、私たちは、実質的な内容または時間的に“取引法”におけるこのような開示要件とは異なる可能性があるアイルランド法 に従っていくつかの情報を提供することができる。外国の個人発行者として、ナスダック規則によると、私たちの会社の管理要求はそんなに厳しくありません。ある例外的な状況を除いて、ナスダックの規則は、ナスダックのいくつかの上場要求ではなく、外国の個人発行者がその母国のやり方に従うことを許可する。私たちは、アイルランドの法律下の会社統治アプローチに従うことを選択しており、br}ナスダック第5635(C)および5635(D)(2)条の要求ではなく、企業が役員、役員、従業員またはコンサルタントに証券を発行する前に、場合によっては、公募株以外の取引に従事することを求める場合、および公募株以外の取引に従事することを求める場合、株式の売却、発行または潜在的な普通株に関するものであり、これらの普通株は、単独でまたは会社の役員、取締役または大株主の販売と共に行われる。発行前に発行された普通株式の20%以上、または発行前に発行された投票権の20%以上 に相当し、価格はナスダック規則で規定されている特定価格を下回る。アイルランドの法律とアイルランドで一般的に受け入れられている商業慣行は、株主にこのような取引を承認することを要求しない。したがって,親会社のこのような取引は株主が を承認する必要はない.

親会社は“新興成長型会社” であり、新興成長型会社に適用される開示要求を下げることがA類普通株 の投資家に対する吸引力を低下させるかどうかは確定できない。

“雇用法案”の定義によると、親会社は新興成長型会社である。新興成長型会社として、親会社は監査員によるその財務報告の内部統制報告の証明を得る必要がなく、役員報酬に関する開示義務を減少させ、役員報酬について拘束力のない相談 投票を行う必要もない。これにより、新興成長型企業が民間企業に適用されるまで、これらの会計基準の採用を延期することができる。保護者たちはこの延長された過渡期を利用することを選択した。親会社は、これらの免除に依存してA類普通株の吸引力が低下するかどうかを投資家が予測できない。一部の投資家がA類普通株の吸引力が低下していることを発見すれば、A類普通株の取引市場はそれほど活発でなくなり、A類普通株の価格はより変動する可能性がある。

親会社は、(I)親会社の年間総収入12.3億ドルの会計年度が終了するまで、(I)親会社の年間総収入が12.3億ドルの会計年度が終了するまで、(Ii)HL が初公募を完了した日から5周年後の親会社の会計年度の最終日、(Iii)親会社が前の3年間に10億ドルを超える転換不可能債務を発行した日まで、新興成長型会社である。又は(Iv)最近完了した第2四半期の最終営業日までに、非関連会社が保有する親会社の普通株式時価 が7億ドルを超える会計年度が終了する。

| 33 |

また,“雇用法案”による保護者への免除が顕著な節約をもたらす保証はない。親会社がJOBS法案下の各種報告要求の免除を使用しないことを選択すると,追加のコンプライアンスコストが生じ,親会社の財務状況に影響を与える可能性がある

米国からの報告要求を受けたため,多大なコストが発生し,大量のbr管理時間がかかり,親会社の将来の運営業績に悪影響を及ぼす可能性がある。

アメリカで報告書の要求を守る会社として、私たちは大量の法律、会計、その他の費用を発生していますが、親会社はアイルランドの民間会社としてこれらの費用は発生しません。例えば、親会社は“取引法”の報告要件を遵守し、“サバンズ-オクスリ法案”および“ドッド·フランクウォール街改革と消費者保護法”の適用要求“br”を遵守し、その後、有効な開示の確立と維持、財務制御と会社管理の変更を含む米国証券取引委員会によって実施される規則を遵守しなければならない。これらの要求を遵守することは、親会社の法律や財務コンプライアンスコストを増加させ、ある活動をより時間とコストを高くするとともに、経営陣の注意を分散させている。特に,Parentは巨額の支出を予想し,サバンズ-オキシリー法案404節の要求を遵守することを確保するために大量の管理努力を投入し,雇用法案で定義されたbr}新興成長型企業でなくなった場合には,この要求が増加するであろう

もし私たちが効果的な内部統制制度を維持できなかったら、私たちは財務結果を正確に報告したり、詐欺を防ぐことができないかもしれない。

効果的な財務報告の内部統制は、信頼性があり、正確な財務報告を提供し、不正を効果的に防止するために必要だ。私たちの年間内部統制報告に要求されるコンプライアンス は、私たちの財務報告とデータシステムおよび制御の有効性に依存します。 の悪い内部統制はエラーの可能性を増加させ、投資家が私たちの報告書の財務情報に自信を失う可能性があり、 これは私たちの株式の取引価格と私たちが資金を得る方法に負の影響を与える可能性があります

しかも、私たちの内部制御システムは制御されて訓練を実行した人たちに依存する。このような人員の流出や私たちは似たような技術と訓練された人員や新しいプロセスで彼らを置き換えることができず、私たちの内部統制機構に悪影響を及ぼすかもしれない。

アメリカと外国税法の将来の変化は私たちに悪影響を及ぼすかもしれない。

米国議会、経済協力と発展組織、および私たちとその付属会社が業務を展開している司法管轄区の政府機関 は、多国籍企業の税収に関する問題に重点を置いている。特に、税率の高い管轄区から税率の低い管轄区の付属会社に金を支払う“基数侵食と利益移転”に注意する。したがって、アイルランド、ポルトガル、私たちおよびその付属会社が業務を展開している他の国/地域の税法は、前向きまたはトレーサビリティの変化が生じる可能性があり、どのような変化も私たちに悪影響を及ぼす可能性がある。

項目4.会社に関する情報

A.会社の歴史と発展

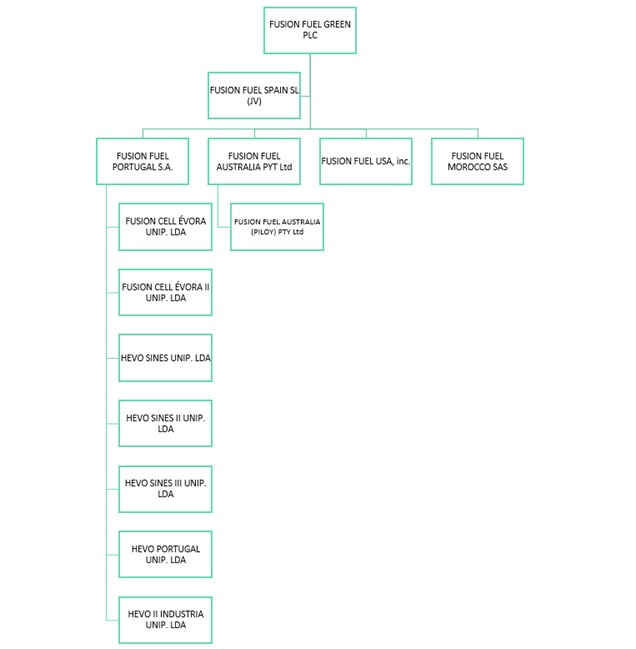

親会社は2020年4月3日にアイルランドでプライベート株式会社に登録され、名称はDolya Holdco 3 Limited。2020年7月14日、親会社は名称 をFusion Fuel Green Limitedに変更した。2020年10月2日、親会社はアイルランドに上場有限会社を設立し、名称は“Fusion Fuel Green PLC”である

2020年12月10日、親会社 は、この改訂と再署名された業務合併協定(“業務統合 プロトコル親会社は2020年8月25日、ポルトガルに本社を置く上場有限会社HL,Fusion Welcome-Fuel,S.A.と協定を締結したアーノニマ社会Fusion Fuelポルトガル社S.A核融合燃料ポルトガル)、Fusion Fuel大西洋株式会社、英領バージン諸島の商業会社、親会社(合併子)、 とFusion Fuelポルトガル社の株主(“核融合燃料株主“)”業務合併プロトコルによれば、 (I)連結子会社はHLと合併してHLに組み込まれる(“合併する)、HLは、合併後の生き残りエンティティであり、親会社の完全子会社となり、(Ii)親会社がFusion Fuelポルトガル社の全発行および発行済み株式を買収する(共有 交換“合併と一緒に”取引記録)により、Fusion FuelポルトガルとHLが親会社の完全子会社となり、Fusion FuelポルトガルとHLの証券保有者が親会社の証券保有者となる。取引完了後、親会社は直ちに認可投資家との一連の引受契約の完了を完了した(“br}”)パイプ投資家“)親会社2,450,000株A類普通株を私募で販売する(”A類普通株“1株10.25ドルで、親会社に約2510万ドルの毛収入を提供します(”パイプ.パイプ”).

| 34 |

取引が完了すると、HLは解散される。2021年4月21日に米国子会社Fusion Fuel USA,Inc.を設立しました核融合燃料使用量”).

取引前にFusion Fuelポルトガル社はNegordy Investments,S.A.(前身はFusion Welcome)の子会社であったニガディ)、 欧州集中型太陽光発電技術のリーダー(“CPV“)技術。2008年以来、Negordyとその関係者 はすでにヨーロッパと中東と北アフリカ地域に20社以上の太陽エネルギーCPV発電所を設置し、時間の経過とともにヨーロッパ有数のCPV太陽エネルギー解決策サプライヤーとなった。Negordyの管理チームはまた、エネルギー、規制、商業分野の主要な利益関係者と関係を築いた。グリーン水素の潜在力を認識し,Negordyの管理チームは2018年7月に子会社Fusion Fuelポルトガルを設立し,茶色と灰色水素に代わる製品の開発を開始し,関連する炭素足跡を最小限に抑え,削減目標の実現に市場解決策を提供することを目標としている。

太陽光変換過程における廃熱を回収する原理 から,Fusion Fuelポルトガルはこのエネルギー を用いてグリーン水素を生産する可能性を探索し始めた。Fusion Fuelポルトガル社の技術はリスボン高等研究院の技術部門が独立して検証した大学“)”同大学はポルトガルの大手石油と天然ガス多国籍企業GALPに研究を依頼した。この研究の目的は核融合燃料ポルトガル水素発電機の実行可能性の技術評価である。HEVO−Solarのシステムは従来のPEM(高分子電解質膜)電解槽の典型的な特徴を持つが,体積がより小さく,コンパクトかつ集中型光起電力システムに集積されているため,その技術的に“独特の優位性”を示していることが分かった。電解槽のサイズを小さくし,太陽エネルギーを電池に直接集中させることで熱と電気集積を実現することができる。他の同様の技術では、コンセントレータ 光起電力システムは、バッテリ内で伝導されない。同大学の研究では,HEVO−Solarは市場のすべての適切な材料を用いて構築されており,太陽光光起電濃縮システムとHEVO(従来DC−PEHGと呼ばれていた)電解槽の集積が良い効果を実現しているようであることを認めている。Fusion Fuelポルトガルは本研究のいかなる部分も委託したり援助したりしておらず, Fusion Fuelポルトガルも研究を行う教授を選択する上で何の役割も果たしておらず,研究結果を使用する許可を得ている.

Fusion Fuelは広範な生産研究とテストを経た後、LAQV Requimte実験室が行った外部緑色水素純度試験 を含む独自技術を市場に投入し、それがすべての主要な工業用途と目標の重要な市場に使用できることを確認する。核融合燃料ポルトガルエヴォラでポルトガル初のグリーン水素工場を開発しました(“エヴォラ“)”また,Fusion Fuelはヨーロッパ,中東,北アフリカで を求め始めている(“中東と北アフリカ“)地域と米国についても,本節でさらに説明する.

エヴォラ

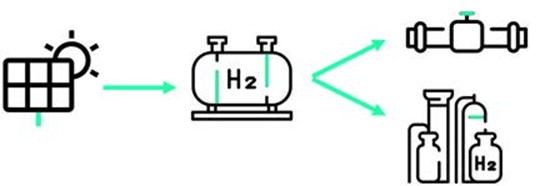

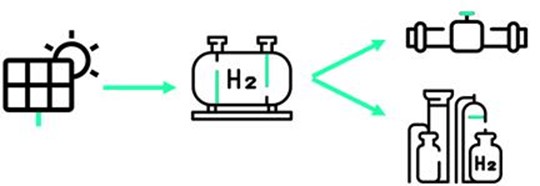

Fusion Fuelの最初の太陽エネルギーからグリーンへの水素工場H 2 Evoraは15台のHEVO太陽光発電機からなり、Fusion Fuelの最新世代HEVOマイクロ電気分解槽を搭載している。H 2 Evoraには最先端の水素浄化、圧縮、貯蔵システムと、グリーン水素を電気エネルギーに変換して国家電力網に供給するバラード電力システム燃料br電池も含まれている。

H 2 Evoraの設置が完了し,我々のHEVO太陽光発電機は2021年第4四半期以来稼動している。同施設は2022年第3四半期に待望の操業を獲得した。これはイベリア初の太陽エネルギー製水素工場だけでなく,総合施設でグリーン水素をエネルギー貯蔵媒体として生産·使用した最初の工場でもある。

| 35 |

ベナヴィット

2021年第2四半期に14,000万ドルを購入しました3ポルトガルのベナヴィットにあるこの工場は税込みで500万ユーロです。ベナヴェントにあるbr施設の改修は2021年末に始まり,2022年第1四半期に完成した。

第2四半期は私たちベナヴィット工場の最初の生産ラインの開始を示しており、今後数年で約500メガワットに向上する。Fusion Fuelとイベリアにとってこれは重要なマイルストーンであり,ポルトガルとスペインで最初に生産された工業電解槽であるからである。Benaventeのビジョンは,業界をリードする最先端の電解槽製造施設となり,可能な限り自動化とロボット技術を用いて生産効率を向上させることである。有力なクリーンエネルギー会社になるように努力するために,Helexiaと協力し,ベナヴェントの屋根に1メガワットの太陽光発電を設置したことは,私たちの炭素足跡を減らすだけでなく,現在のエネルギーコストが高すぎることから,私たちの生産コストを低減する。

2022年第4四半期、Benavente電解槽製造工場をCorum Eurionに売却してレンタルする計画が完了したことを発表し、Corum EurionはESG認証による不動産投資基金であり、Corum Asset Managementによって管理されている。この930万ユーロの取引は、レンタル契約のいくつかの予約と保証金を差し引いた後、750万ユーロ近くの純収益を生み出した。得られた資金は,ベナビンテ工場の拡張を継続し,Fusion Fuel自社プロジェクトやHEVOチェーン技術の開発に資金を提供し,一般企業用途のためのものである。

他のポルトガルの市場運営とパートナー関係

2022年第1四半期、ポルトガル政府は、グリーン水素生産を含む再生可能エネルギープロジェクトの設置と起動手順を簡略化することにより、エネルギー転換を加速させるための一連の措置を承認した第30-A/2022号法令を採択することを発表した。私たちが開発している大きなプロジェクトは現在、この立法の影響を受けないと予想されているが、ガソリンスタンドのような開発中の小型プロジェクトの承認過程を著しく加速させると信じている。我々はHEVOの解決策のモジュール化の性質と,小規模で電力網とは独立した電解の独自の能力を経済的に開発しているため,この新しい法令から利益を得るであろう。私たちは私たちが直面している許可遅延について詳細に議論した-これは新興業界の新しい技術の不幸だが自然な結果であるので、規制当局は許可プロセスを簡略化し、プロジェクトを迅速に追跡して、ヨーロッパが野心的な脱炭素約束を達成するのを助ける必要があることを非常に喜んでいる。

2021年第2四半期にFusion Fuelはポルトガルの持続可能かつ効率的な資源運営プログラムに3つのプロジェクト (“br})”を提出した姿勢.姿勢“)”その1つのプロジェクトは,会社が所有するポルトガルシネスにあるHEVO−Sulプロジェクトと関係がある。2022年第2四半期に、HEVO-Sulプロジェクト提案書の承認を得た。ポルトガル政府は,グリーン水素や他の再生可能ガスの生産を支援するためにPOSEUR計画に4000万ユーロを直接支出しており,Fusion燃料はこのプロジェクトに430万ユーロの贈与が承認されている。2022年8月初め、私たちはこの合意に基づいて私たちの最初のクレームを提出しました。金額は260万ユーロです。

2022年8月18日、コンポーネント14によると発表しました(“C-14“)ポルトガルのシネスのHEVO-Industriaプロジェクトにおけるポルトガルの回復と回復計画 1000万ユーロの奨励は申請中最大の単項目贈与奨励だ。私たちのHEVO−Industriaプロジェクトは,約10メガワットの電解槽容量と,水素ガスステーションと混合ガス要求を満たす能力を含む。

新市場と未来市場

アメリカと北米

“インフレ率低減法案”(“インフレ率低減法案”)を可決アイルランド共和軍2022年8月16日にアメリカで試合を変えて、私たちに有利になりました。アイルランド共和軍の財政的インセンティブ、特に1キロ当たり3ドルの生産税収は免除され、直ちに私たちのグリーン水素と灰水素を競争させるだろう。これらの追い風を考慮して、北米成長戦略を加速させる意図を伝えた。そこで,我々は2022年第3四半期に米国での最初のアンカープロジェクトを発表し,1.8億ドル,75メガワットの太陽光変換グリーン水素施設がカリフォルニア州ベーックスフィールド に位置することを発表した。独特な太陽放射の組み合わせにより、カリフォルニアの低炭素燃料標準計画が提供する激励措置、及び物流中枢、重工業と天然ガスインフラなどの形式に近い大規模なアウトソーシングにより、 ベックスフィールドは私たちの北米商業戦略の理想的な礎である。このプロジェクトはエレトゥスエネルギー会社と共同開発し,大型商用車ガソリンスタンドと,現地の工業顧客を供給するために圧縮ガスボンベを充填·分配する工場設備のバランスをとる。私たちはすでに必要な土地賃貸オプションを獲得し、Black&Veatch社とこのプロジェクトの主請負業者として実行可能な作業を開始し、2025年にこのプロジェクトに対する最終投資決定 を行い、2027年に生産開始を予定している

| 36 |

ベーックスフィールドから北米への拡張はFusion Fuelの前進の重要な一歩である。ベールスフィールドで製品を納入し、この新しい市場でより多くの発展機会を得ることができることを確保するために、私たちは北米チームを拡大し始めており、特に私たちの業務とプロジェクト開発能力に注目しています。しかし,ベックスフィールドの規模と我々の設備の大部分は米国で調達する必要があり,アイルランド共和軍からの奨励を受ける資格があるため,北米で製造施設を発展させる必要がある。北米潜在市場の規模、特に2024年にHEVO-Chainが発売される予定であることから、本10年後5年間の生産能力が段階的に変化することになる。私たちはこの過程の初期段階にあり、私たちの生産戦略を改善する時に市場を更新し続けるだろう。

2022年第2四半期に、私たちはまたカリフォルニア州燃料電池パートナーシップに受け入れられた。

ヨーロッパ.ヨーロッパ

ヨーロッパで、私たちは深刻で長引くエネルギー危機を見続けている。この状況はいくつかの要因によって引き起こされ、ウクライナ衝突とそれによるより広範な地政学的緊張情勢と、いくつかの国の極端な干ばつ条件 は水力発電のエネルギー出力を大幅に減少させた。これらはすべてエネルギーや工業原料の重要性を増加させているだけであり,これらのエネルギーや工業原料はクリーンであるだけでなく,炭素削減目標brの実現を助けることができ,EU内部で生産することも可能である。近年、ドイツ首相やポルトガル、スペイン首相など、クリーンな水素を輸送することもできる欧州内部パイプラインに関する議論が増えてきている。今年は欧州史上最も広くグリーン水素インフラやプロジェクトの贈与と政府資金開放を目撃した。グリーン水素がヨーロッパにおける脱炭素とエネルギー安全の雄心の実現に役立つ戦略的重要性から,この傾向は本10年中期まで続くと考えられる。私たちは南欧の既存の計画に十分に参加し、いくつかの業界をリードするプロジェクトの支持を得る上で信じられない成功を収めた。

私たちは、イタリア市場 が私たちのヨーロッパの核心業務の自然な延長であると信じている。これは、その優れた太陽エネルギー、既存の天然ガスインフラ、私たちに近いベナヴィット生産施設、そして今後数年でグリーン水素をそのエネルギー組み合わせに統合する野心のためだと信じている。

このような背景から、2022年第3四半期、私たちはDuferco Energia Spaとの共同合意を発表し、私たちの業務をイタリアに拡張した。この協定は,技術販売とプロジェクト開発を行うために,イタリアと中東·北アフリカ地域で国を選定してビジネスパイプを開発する枠組みを確立している。Fusion Fuelは,Dufercoの現地販売ネットワーク,現地市場への理解,運航や物流における深い専門知識を利用するとともに,我々がこの市場で発展している“実地ブーツ”とする。この協定によると,最初のプロジェクトはDufercoがシチリア島Giammoroにある工業施設の1.25メガワットパイロットプロジェクトであり,年間約46トンのグリーン水素を生産し,2024年に開発される。私たちの戦略は、私たちがポルトガルとスペインで成功的に採用した商業青写真をもとに、移動性と工業分野に集中することだ。我々はイタリア南部で移動主幹の開発を求め,まず2024年末までに4つの集積した太陽エネルギーを水素ガスステーションに構築することを求めている。同時に,ポルトガルシネス地域に近い方式のように,イタリア北部工業センター周辺に水素ハブを発展させる機会を求める。私たちの最初の目標の一つはDufercoと協力して、イタリアのブレシアにある鉄鋼工場に私たちのHEVOチェーン技術を配備することだ。我々の同類最適電解槽技術の支持の下で,この多面的戦略はFusion Fuelのイタリアグリーン水素市場の早期リーダーとなることを促進すると信じている。

商業化する

2022年第1四半期、私たちはKeme EnergyとポルトガルPOSEUR計画から140万ユーロの資金を得てきた1.2メガワットグリーン水素施設の技術販売協定に正式に署名した。また、イギリスに本部を置く有名な再生可能エネルギー資産開発業者の蜂巣エネルギーと重要な枠組み協定を締結し、スペインで大型グリーン水素プロジェクトを開発した。これらは信頼性の高いクリーンエネルギー分野の老舗参加者であり,ExolumとFusion 燃料のイベリア市場における戦略的パートナーと考えている。Fusion Fuelをバリューチェーン全体の戦略パートナーと一致させることの重要性を認識しており,これが我々の将来の戦略の重要な要素となると予想される.

| 37 |

我々は戦略関係の構築に実質的な進展を遂げ続けており、追加的な技術資源をもたらし、東芝(中東·アフリカ地域の開発に専念)、Duferco Energia spa(イタリア市場開拓)、Electrtus Energy(私たちが最近発表したカリフォルニア州ベークスフィールドプロジェクトのパートナー)との合意を含むが、我々のビジネスの足跡を拡大している。

我々はパートナー関係を我々の株主のために意味のある価値を創造する強力なツールと見なしており,我々の会社のイメージを向上させることで,我々のビジネスの足跡を拡大し,我々のサプライチェーンを強化することでも,我々の技術的優位性を深めることもできる.実施戦略の一例は,我々が最近東芝エネルギーシステムとソリューション会社(Toshiba Energy Systems And Solutions Corporation)と署名した了解覚書(“Toshiba Energy Systems and Solutions Corporation”)である東芝ESS“)”このプロトコル はFusion Fuelが東芝ESSのヨーロッパ電解槽とグリーン水素市場でのビジネス足跡を拡大するのを助けることを想定し、Br}東芝ESSはFusion Fuelにその先進的な膜電極アセンブリを供給して、私たち独自のHEVOマイクロ電解槽での使用を評価することを想定している。 最も有効な連合は相補資産と共有利点に基づく連合であり、東芝ESSとFusion Fuelも同様であると信じている。今後数カ月で東芝ESSとの関係をさらに発展させ、最終的に独自の価値主張と永続的な競争優位の創出を支援することを期待している。

企業情報

親会社はFusion Fuelポルトガル社とその子会社の持ち株会社です。Parentの主な行政事務室はアイルランドダブリン2号聖ケビン広場15-18 Earlsfort Terrace,Victorians,D 02 YX 28にある。保護者の電話番号は+35319201000です。

米国証券取引委員会は、報告、代理および情報声明、および米国証券取引委員会に電子的に提出された発行者に関する他の情報を含むインターネットサイトを維持する。これらの情報は親のサイト(https://www.fusion-fuel.eu/)でも見つけることができる.私たちのサイト上の情報や私たちのサイトを介してアクセスする情報は本年度報告の一部ではありません。

B.業務概要

核融合燃料について

核融合燃料はゼロエミッショングリーン水素に商業可能性と獲得性を持たせることによって、エネルギー転換と全世界エネルギーシステムの脱炭素を加速することに取り組んでいる。Fusion Fuelは,従来のPEMシステムよりも効率的で電力網とは無関係なグリーン水素を生産することができ,関連する炭素排出を発生させることなく,革命的な新しい電解槽設計−HEVO−を開発した。

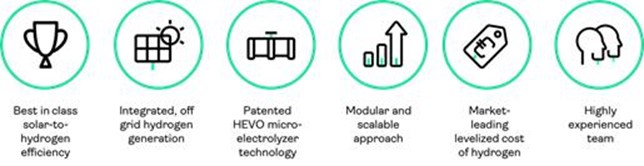

同社独特の競争優位 は以下のコア属性に基づいており、これらの属性はFusion Fuelの市場での差別化定位を共同で支えている

| 38 |

Fusion Fuelの使命は,世界に革新的なグリーン水素ソリューションを提供し,世界のエネルギー業界の転換を加速し,持続可能な炭素排出削減を実現することである。水素は世界経済の重要な商品である--それは製油とアンモニア生産部門の肝心な投入であるが、伝統的な水素生産は高度炭素密集型であり、全世界の炭素排出総量の約2.2%を占めている。Fusion Fuelの新しいグリーン水素生産ソリューションは,コスト競争力のあるグリーン水素を生産し,精製や合成アンモニア生産など除去が困難な業界の脱炭を支援する。

内部生成の 項目例

ポルトガル-H 2エヴォラ

Fusion Fuelの最初の太陽エネルギーからグリーンへの水素工場H 2 Evoraは15台のHEVO太陽光発電機からなり、Fusion Fuelの最新世代HEVOマイクロ電気分解槽を搭載している。H 2 Evoraには最先端の水素浄化、圧縮、貯蔵システムと、グリーン水素を電気エネルギーに変換して国家電力網に供給するバラード電力システム燃料br電池も含まれている。

H 2 Evoraの設置が完了し,我々のHEVO太陽光発電機は2021年第4四半期以来運転を継続している。この施設は現在 の本格操業を待っている。これはイベリアの最初の太陽エネルギー水素エネルギー変換工場だけでなく,総合施設でグリーン水素をエネルギー貯蔵媒体として生産·使用した最初の工場でもある。

ポルトガル--グリエンガス

グリーン天然ガスプロジェクトは40台のHEVO太陽光発電機からなり,毎年約45トンのグリーン水素が生産される。GreenGas工場はエボラ市の自主再ガス化装置に接続されている。

生産されたグリーン水素は2つの例を示します

| ● | エボラガスネットワークに直接注入して水素混合br−すべてのソーラートラッカ構造を試験し,brとしてHEVOマイクロ電解槽の配備や工場設備のいくつかのバランスを待っている。 |

| ● | 圧縮ボトルはスチールボトルの中で、産業や移動ユーザに販売されています。 |

これはポルトガルで初めて太陽光を利用してグリーン水素を生産し,グリーン水素を現地天然ガス輸送ネットワークに大規模に混合した公共事業規模プロジェクトである。この施設の設置は現在進行中である。

| 39 |

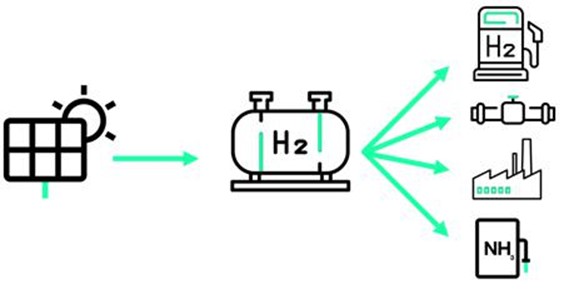

ポルトガル-HEVO-Sul

HEVO−Sulプロジェクトは4.3メガワットの電解槽容量からなる。太陽光と夜間機能を併用すると,この工場の最大年産エネルギーは約418トンのグリーン水素である。その施設はポルトガルのシネスに設置されるだろう。水素はいくつかの異なる応用に利用される予定であり,天然ガス分配ネットワークの注入,グリーンアンモニア生産としての投入,工業用加圧鋼瓶へのボトル投入が予定されている。

Fusion Fuelはポルトガルの持続可能かつ効率的な資源運営計画(POSSEUR)による提案されたHEVO-SULプロジェクトの承認を得た。ポルトガル政府はPOSEUR計画にグリーン水素と他の再生可能ガスの生産を支援するために4000万ユーロを直接支出し、Fusion Fuelはこのプロジェクトに430万ユーロの贈与を許可した。

HEVO−Sulプロジェクトは2023年下半期に完成する予定である

ポルトガル-H 2 HEVO-SINES

Fusion FuelはKeme Energy,Convertion 2 Green,HyLab連携実験室を含む“正弦緑色水素谷連盟”をリードしている。

このイニシアティブの核心はFusion Fuelの1.47億ユーロH 2 HEVO−Sinesプロジェクトであり,91メガワットの太陽エネルギー製水素工場であり,年間生産能力9163トン グリーン水素であり,73940トンのCO排出を回避する2 年に一回です。

H 2 HEVO−SinesはFusion FuelのSinesにおける大型IPCEIプロジェクトの組み合わせの一部であり,これらのプロジェクトはFusion FuelのSinesにおける大型IPCEIプロジェクトを含み,年間61,848トン 緑色水素を生産する予定であり,606メガワットの電解生産能力に相当し,2026年に全面操業すると予想される。

2022年第3四半期、ポルトガルシネスのHEVO-IndustriaプロジェクトのC-14ポルトガル回復·回復計画の下で、約10メガワットのシネスプロジェクトの組み合わせを申請することに成功したと発表しました。1000万ユーロの奨励は申請中の最大の単項目贈与だ。また,Fusion FuelはポルトガルSのC−5計画により2000万ユーロを超える贈与を獲得し,このプロジェクトの残り部分の弾力性と回復計画に用いられている。

| 40 |

ポルトガルの他のプロジェクト-技術販売

正弦GH 2太陽エネルギー

Fusion FuelはKeme EnergyにHEVO−Solar技術を提供しており,Keme Energyはシイン州で1.2メガワットの太陽エネルギー対グリーン水素圃場を開発しており,年間約77トンのグリーン水素の生産が予定されている。

C-5エルガス

Fusion Fuelは、HEVOベースの技術を用いてポルトガルのエルガスにグリーン水素生産施設と水素ガスステーション(HRS)ソリューションを設置する。このプロジェクトはGALPと協力し、2024年に設置される予定で、360万ユーロの寄付を得ている。

スペインの重点プロジェクト-技術販売

EXOLUM-マドリード

Fusion Fuelはスペインの燃料物流と流通会社Exolumのためにスペインのマドリードにある全包式太陽水素工場を開発した。このプロジェクト は,21個のHEVO−Solarユニットと共通に配置されたガソリンスタンドを含み,移動性アプリケーションにおける水素概念の証明 となる。2022年第3四半期、Exolumプロジェクトの建設を開始し、プロジェクトは2023年第2四半期に操業を開始する予定だ。

CSIC

核融合燃料は,スペインCSIC(Consejo Superior De Investigacones Cientifias)による0.5メガワット入札の水素生産技術サプライヤー に選ばれた。このプロジェクトは、22個のHEVO−Solarユニットと、(別個の入札によって提供され、他方によって提供される)共通に配置されたガソリンスタンドとを含む。このプロジェクトの第1弾の成果は2023年第2四半期に交付され、Fusion Fuelは2023年第3四半期末にすべての材料を提供する。

その他のプロジェクト

Fusion Fuelはポルトガル、スペイン、モロッコ、オーストラリア、アメリカでプロジェクトを開発し続けている。*プロジェクト開発は、当社の販売チャネルを開発するための重要な要素です。すべてのプロジェクトは専用SPVで開始され、その後、私たちが決定した時間に財務投資家に移行することができ、この投資家はFusion Fuelから既製工場を購入したり、契約義務を負担したりして、プロジェクトの技術配置に資金を提供することができる。いくつかの市場でFusion Fuelは約150万キロワットのプロジェクトが準備されている。

| 41 |

最新の発展動向

| · | 2022年5月19日、同社は東芝エネルギーシステム·ソリューション会社(“東芝ESS”)と了解覚書に署名し、両社のグリーン水素分野での技術と商業協力のための枠組みを提供したと発表した。了解覚書によると,東芝ESS膜電極モジュール(“MEAs”)のHEVO微電解槽での使用状況を評価し,東芝ESSは火電事業などで開発されたローカル販売ルートを利用して同社のPEM電解槽のオーストラリアや他国での販売拡大を探る。両社は東芝ESS固体酸化物電解槽の将来販売の潜在的な協力機会を探ることにも同意し、東芝ESSは2025年に市場への進出を目指す。両社はHEVO技術に対応するために東芝フィルムをテスト·調整してきた。大規模生産が実現できるかどうかを確認するためにテストを行い、2023年第1四半期に完成する予定だ。これが実現できれば、2023年上半期に大規模生産が実現されることが期待される。 |

| · | 2022年6月、会社はポルトガルのBenavente工場でHEVO生産ラインの設置を完了した。当社は2023年に100メガワット(“メガワット”)までの電解槽設備容量 (三交代運転時)を実現する予定であり,2025年には約500メガワットに増加する予定である。同社は2022年11月、その工場のベナビンテ工場屋上で1メガワット太陽電池パネルの設置を完了した。 |

| · | 2022年6月、会社は安全、セキュリティ、持続可能なソリューションを提供する専門家協会TUV SUDを招いて、会社のHEVO-Solar技術システムを12ヶ月間の性能監査を行った。2022年11月までに会社に提供された最新の中間報告 は,システム全体(太陽エネルギーから水素まで)の性能が製品 データマニュアル仕様よりも15%以上高い。当社はBlack&Veatch Management Consultingを招聘し,LLCはHEVO−Solar水素発電機および当社がその仕様要求に応じた品質のHEVO−Solar技術を継続的に提供する能力を独立して評価した。このプロジェクトは2022年8月に円満に完成した。 |

| · | 2022年6月6日,会社はB.Riley Securities,Inc.,Fearnley Securities Inc.とH.C.Wainwright&Co.,LLCと市場発行販売契約(“ATM”) を締結し,たかだか3000万ドルの会社A類普通株 を発行する可能性がある.2022年7月11日から2022年11月14日までの間に、会社はATMにより合計681,926株のA類普通株を売却し、純収益総額は3,685,792ドルだった。 |