目次

米国

証券取引委員会

ワシントンD.C. 20549

フォーム

(マークワン)

終了会計年度について

または

からへの移行期間について

コミッションファイル番号

パルス・バイオサイエンス株式会社

(憲章に明記されている登録者の正確な名前)

| | |

| (州またはその他の管轄区域) 法人または組織) | (IRS) 雇用主 識別番号) |

| | |

| (主要執行機関の住所) | (郵便番号) |

登録者の電話番号 (市外局番を含む): (

同法第12条 (b) に従って登録された証券:

| 各クラスのタイトル | トレーディングシンボル | 登録された各取引所の名称 |

| | | の |

同法第12条 (g) に従って登録された証券:なし

登録者が証券法第405条で定義されているように、有名なベテラン発行者である場合は、チェックマークを付けて示してください。はい ☐

登録者が同法第13条または第15条 (d) 条に従って報告を提出する必要がない場合は、チェックマークを付けてください。はい ☐

登録者が(1)1934年の証券取引法のセクション13または15(d)で提出する必要のあるすべてのレポートを過去12か月間(または登録者がそのようなレポートの提出を求められたほど短い期間)に提出したかどうか、(2)過去90日間にそのような提出要件の対象であったかどうかをチェックマークで示してください。

登録者が過去 12 か月間(または、登録者がそのようなファイルの提出を求められたほど短い期間)に、規則 S-T の規則 405(本章の §232.405)に従って提出する必要のあるすべてのインタラクティブデータファイルを電子的に提出したかどうかをチェックマークで示してください。

登録者が大規模な加速申告者、加速申告者、非加速申告者、小規模な報告会社、または新興成長企業のいずれであるかをチェックマークで示してください。取引法規則12b-2の「大規模加速申告者」、「加速申告者」、「小規模報告会社」、および「新興成長企業」の定義を参照してください。

| 大型加速ファイラー | ☐ | アクセラレーテッド・ファイラー | ☐ |

| | ☒ | 小規模な報告会社 | |

| 新興成長企業 | |

新興成長企業の場合は、登録者が取引法第13条 (a) に従って規定された新規または改訂された財務会計基準を遵守するために延長された移行期間を使用しないことを選択したかどうかをチェックマークで示してください。☐

登録者が、監査報告書を作成または発行した登録公認会計士事務所が、サーベンス・オクスリー法(15 U.S.C. 7262 (b))のセクション404(b)に基づく財務報告に対する内部統制の有効性に関する報告書を提出し、経営陣による評価を証明したかどうかをチェックマークで示してください。

証券が同法第12条(b)に従って登録されている場合は、申告に含まれる登録者の財務諸表に、以前に発行された財務諸表の誤りの訂正が反映されているかどうかをチェックマークで示してください。☐

これらの誤りの訂正が、§240.10D-1 (b) に従い、関連する回復期間中に登録者の執行役が受け取ったインセンティブベースの報酬の回収分析を必要とする修正記述であるかどうかをチェックマークで示してください。☐

登録者がシェル会社(取引法の規則12b-2で定義されている)かどうかをチェックマークで示してください。はい

ナスダック・キャピタル・マーケットが報告したその日の登録者の普通株式の終値に基づく、登録者が最後に終了した第2四半期の最終営業日である2022年6月30日に、登録者の非関連会社が保有する登録者の普通株式の合計市場価値は約$でした。

2023年3月27日現在の登録者の普通株式の発行済み株式数:

参照により組み込まれた文書:

2023年の年次株主総会に関連する登録者の正式な委任勧誘状の一部は、記載がある場合はこのフォーム10-KのパートIIIに参照して組み込まれます。委任勧誘状は、2022年12月31日から120日以内に米国証券取引委員会に提出されます。

目次

| ページ |

||

| パート I |

||

| アイテム 1. |

ビジネス |

3 |

| アイテム 1A. |

リスク要因 |

9 |

| アイテム 1B |

未解決のスタッフコメント |

28 |

| アイテム 2. |

[プロパティ] |

28 |

| アイテム 3. |

法的手続き |

28 |

| アイテム 4. |

鉱山の安全に関する開示 |

28 |

| パート 2 |

||

| アイテム 5. |

登録者の普通株式、関連する株主問題、および発行者による株式の購入に関する市場 |

29 |

| アイテム 6. |

選択した財務データ |

30 |

| アイテム 7. |

経営陣による財政状態と経営成績に関する議論と分析 |

30 |

| アイテム 7A. |

市場リスクに関する定量的・質的開示 |

36 |

| アイテム 8. |

財務諸表と補足データ |

37 |

| アイテム 9. |

会計および財務情報開示に関する会計士の変更および意見の相違 |

61 |

| アイテム 9A. |

統制と手続き |

61 |

| アイテム 9B. |

その他の情報 |

61 |

| アイテム 9C. |

検査を妨げる外国の管轄区域に関する開示 |

62 |

| パート 3 |

||

| アイテム 10. |

取締役、執行役員およびコーポレートガバナンス |

62 |

| アイテム 11. |

役員報酬 |

62 |

| アイテム 12. |

特定の受益者の担保所有権、経営者および関連する株主に関する事項 |

62 |

| アイテム 13. |

特定の関係および関連取引、および取締役の独立性 |

62 |

| アイテム 14. |

主要会計手数料とサービス |

62 |

| パート IV |

||

| アイテム 15. |

展示品、財務諸表スケジュール |

63 |

| アイテム 16. |

フォーム 10-K サマリー |

65 |

| 署名 |

66 |

|

CellFX、CellFX CloudConnect、CellFXマーケットプレイス、ナノ秒パルスフィールドアブレーション、NSPFA、ナノパルス刺激、NPSなど、フォーム10-Kの年次報告書(この「年次報告書」)に記載されている当社の事業運営に関連して使用するPulseのロゴ、その他の商標またはサービスマークは、Pulse Biosciences社の所有物です。便宜上、この年次報告書で言及されている当社の商標や商号の一部は、 ®そして TMシンボル。ただし、当社は、適用法の下で最大限の範囲で、当社の商標および商号に対する権利を主張します。また、この年次報告書には、それぞれの所有者の財産である他者の追加の商号、商標、またはサービスマークが含まれている場合があります。私たちは、他の会社の商号、商標、またはサービスマークを使用または表示して、これらの他社との関係を示唆したり、これらの他社が当社を支持したり、後援したりすることを意図していません。

明示的な記載がない限り、または文脈上別段の定めがない限り、この文書の「Pulse」、「当社」、「私たち」および「当社」という用語は、デラウェア州の企業であるPulse Biosciences, Inc. と、必要に応じてその完全子会社を指します。

将来の見通しに関する記述に関する特記事項

このレポートには、改正された1933年の証券法のセクション27Aと改正された1934年の証券取引法(「取引法」)のセクション21Eの意味における「将来の見通しに関する記述」が含まれています。将来の見通しに関する記述は、歴史的事実ではない事項に関する期待に関するものです。「予想する」、「信じる」、「できる」、「見積もる」、「期待する」、「意図する」、「かもしれない」、「かもしれない」、「計画」、「プロジェクト」、「する」、「するだろう」などの表現は、将来の見通しに関する記述を識別することを目的としていますが、すべての将来の見通しに関する記述にこれらの識別語が含まれているわけではありません。これらの将来の見通しに関する記述には、当社の予想される事業、新製品の導入、臨床研究の結果、規制当局の承認に関する期待、FDAまたは米国以外の規制機関との会合を含むFDAまたは米国以外の申請または承認のタイミング、手順と手順の採用、将来の経営成績、将来の財政状態、当社の収益創出能力、資金調達計画と将来の資本要件、予想収益コストに関する記述が含まれますが、これらに限定されません、予想される費用、その影響最近の会計上の発表、予想されるキャッシュフロー、キャッシュフローなどから事業資金を調達する当社の能力、および当社が事業を展開している、または事業を展開する予定の経済と市場に関する現在の期待、推定、予測、およびこれらの経済と市場に関する私たちの信念と仮定に基づく声明。将来の見通しに関する記述に開示されている計画、意図、期待を実際に達成できない可能性があります。将来の見通しに関する記述に過度に依存しないでください。実際の結果や出来事は、私たちが行う将来の見通しに関する記述に開示されている計画、意図、期待と大きく異なる可能性があります。この年次報告書の「リスク要因」セクションを読んで、実際の結果が、ここに含まれる将来の見通しに関する記述に記載されている、または暗示されている結果と大きく異なる可能性がある重要な要因について説明してください。当社は、将来の見通しに関する記述を更新する義務を一切負いません。

さらに、「信じる」という記述や同様の記述には、関連する主題に関する私たちの信念や意見が反映されています。これらの記述は、この年次報告書の日付時点で入手可能な情報に基づいており、そのような情報はそのような記述の合理的な根拠となると考えていますが、そのような情報は限られているか不完全である可能性があり、入手可能なすべての関連情報について徹底的な調査または検討を行ったことを示すために私たちの声明を読むべきではありません。これらの記述は本質的に不確実であり、投資家はこれらの記述に過度に依存しないように注意する必要があります。この年次報告書および参照用に組み込まれた文書には、業界筋から入手した市場データが含まれている場合があります。これらの情報源は、情報の正確性や完全性を保証するものではありません。業界の情報源は信頼できると信じていますが、情報を独自に検証しているわけではありません。市場データには、他の予測に基づく予測が含まれる場合があります。これらの仮定と予測は妥当で妥当であると私たちは信じていますが、この年次報告書の日付の時点で、実際の結果は予測と異なる場合があります。

パート I

アイテム 1.ビジネス

[概要]

Pulse Biosciences社は、特許取得済みのNano-Pulse Stimulation™ テクノロジーを使用して、健康イノベーションに取り組んでいる新しい生体電気医療企業です。これは、隣接する非細胞組織を保護しながら、それぞれ100万分の1秒未満の長さのナノ秒単位の電気エネルギーのパルスを標的細胞に供給する革新的なエネルギーモダリティです。NPS技術は、細胞組織を切除するために使用される場合はナノ秒パルスフィールドアブレーション™ またはNSPFa™ 技術とも呼ばれ、最適な解決策が満たされないさまざまな病状の治療に使用できます。同社は独自のCellFXシステムを開発しました®は、新しいnSPFAデリバリープラットフォームであり、そのnSPFA技術の皮膚の良性病変の治療への最初の応用を商品化しました。それと並行して、当社は、心臓病学、胃腸科、婦人科、耳鼻咽喉科など、他の医療分野の疾患の治療にCellFXプラットフォームが利用できる可能性を模索するために、さまざまなアプリケーターを設計しました。これらのアプリケーターには、開腹手術、内視鏡または低侵襲手術、管腔内カテーテルなどがあり、それぞれが前臨床研究で使用されています。私たちの前臨床経験と、成長を続ける大規模市場で患者の治療成績を大幅に改善する可能性に基づいて、当社は2022年に、心房細動(「AF」)の治療におけるnSPFAとCellFXプラットフォームの使用に注力することを決定しました。

心房細動は、心臓の電気信号の欠陥によって引き起こされる不整脈、または不規則な心拍の一種です。心房細動は非常に蔓延している病気であり、人口の高齢化とともに著しく増加しています。世界中で4,300万人が心房細動の影響を受けていると推定されています。治療には、これらの欠陥のある電気信号が不規則な心拍を引き起こすことを遮断または防止するために、心臓組織を正確かつ安全にアブレーションする必要があります。nSPFA技術は、この用途に不可欠な役割を果たすのに非常に適しており、現在使用されている標準的な熱エネルギー法とは大きく異なることが証明されると考えています。同社は、心臓手術用の心臓アブレーションクランプと電気生理学用の心臓アブレーションカテーテルを開発しました。現在、両方を前臨床モデルでテストしています。これらの機器はさまざまな医師に役立ちますが、心臓組織を安全かつ効果的に切除するためのエネルギーの適用と心房細動の治療は同じであり、同時開発によって重要な相乗効果が得られると考えています。同社の心臓アブレーションクランプと心臓アブレーションカテーテルはどちらもCellFXシステムを使用して、当社独自の電気エネルギーパルスを生成します。

私たちの外科用心臓アブレーションクランプは、心房細動の外科治療中に心臓外科医が使用するように設計されています。心房細動の治療のための標準治療の外科手術は心臓外科医が行い、Cox-Maze手術と呼ばれます。Cox-Mazeの処置では、通常、高周波アブレーションによる加熱や凍結アブレーションによる低温アブレーションなどの熱アブレーション技術を使用して、心筋に特定のアブレーションラインを作ります。アブレーションラインは電気インパルスの伝導を遮断し、患者の心房細動を治すことができます。

私たちのNSPFA技術は、これらのアブレーションラインを作成する上で、今日の熱モダリティに比べて重要な利点をもたらすと信じています。たとえば、CellFXシステムを使用する外科医は、nSPFAは心臓の血液などのヒートシンクの影響を受けない非熱作用メカニズムを採用しているため、サーマルモダリティよりも厚い組織でより速いアブレーションを行うことができるはずです。サーマルモダリティでは、電極表面の炭化に問題があることも知られています。これにより、アブレーションラインに隙間ができて治療が失敗する可能性があり、手術中に外科医がチャーをこすり落とす必要があります。繰り返しますが、これは非熱的性質を考えると、nSPFAアブレーションの問題にはならないはずです。nSPFAアブレーションはコラーゲンや軟骨などの無細胞組織に影響を与えないため、私たちの技術は、外科医が永久的な損傷を心配することなく血管や弁の近くや内部をアブレーションできるようにすることで、サーマルモダリティに比べて安全性が大幅に向上する可能性があります。そして最後に、NSPFAアブレーションは、直接治療した場合でも、神経に永久的な損傷を与えないことが示されています。これは、温熱療法のもう1つの懸念事項です。同社は、これらの利点が心房細動を治療する心臓外科医にとって非常に重要であると考えているため、この分野のリーダーと協力してこの技術を迅速に開発しています。

過去数年にわたって、私たちは概念実証からプロトタイプまで心臓アブレーションクランプを開発してきました。そして今、最初の商業デザインと思われるものができました。このデバイスは、心臓外科の主要な医師の意見を取り入れて設計されたもので、標準治療である温熱検査と比較して非常に差別化された選択肢を提供すると考えています。継続的な前臨床試験を含め、ヒトの臨床使用に備えるために必要なデバイス試験を2023年に行う予定です。デバイスの継続的なテストと並行して、米国食品医薬品局(「FDA」)と会って、米国での心臓クランプの販売に関するFDAの認可または承認に関する規制要件について話し合う予定です。これは、FDAの標準的なQ-提出プロセス(申請前会議とも呼ばれます)の一環として行われます。このトピックに関するFDAとの最初の会合は、2023年の第2四半期に行われる予定です。

私たちの心臓カテーテルアブレーション装置には、標準的なサーマルモダリティと比較して、性能と安全性の両方に関して、心臓アブレーションクランプと同じ利点がたくさんあると信じています。私たちのカテーテルは、1回の治療サイクルで円周方向または円形のアブレーションを行うように独自に設計されています。これにより、特に心房細動の一般的な治療法である肺静脈周囲をアブレーションする場合、現在温熱療法で行われている治療と比較して治療時間を短縮できると考えています。

近年、パルスフィールドアブレーション(「PFA」)は、その安全性と有効性の向上の可能性から、心房細動の治療における電気生理学において注目を集めています。PFAは、パルス幅が長いという点でNSPFAとは異なります。通常、10から100マイクロ秒です。nSPFAはPFAと同様の安全上の利点をもたらし、カテーテルの円周設計とnSPFAがより深いアブレーションを生み出す可能性に基づいて、有効性が向上する可能性があると私たちは考えています。NSPFAアブレーションのもう1つの潜在的な利点は、脈拍時間がはるかに短いことです。これにより、ミリ秒またはマイクロ秒のPFAよりも筋収縮の刺激が少ないようです。

心臓アブレーションクランプと同様に、当社独自のカテーテルは数年前から開発されており、電気生理学分野のリーダーと協力して、前臨床研究でカテーテルをテストしてきました。現在のデザインは、ヒト初の臨床安全性試験を行うのに適していると考えています。私たちは開発プロセスのテスト段階にあり、2023年中に安全性と性能の前臨床試験をさらに完了する予定です。完了すると、人類初のフィージビリティスタディを開始できると考えています。米国では、カテーテルを米国で販売するには、FDAの市販前承認(「PMA」)プロセスを経て、FDAの承認を受ける必要があると考えています。

セルFXシステム

CellFX Systemは、調整可能なソフトウェア対応のコンソールベースのプラットフォームで、医師が好む臨床ワークフローに対応するように設計されています。CellFXシステムは、さまざまな臨床用途でさまざまなハンドピースや電極を受け入れるように構成されています。2021年2月、当社は、皮膚のアブレーションとリサーフェシングを必要とする皮膚科手術のCellFXシステムについてFDAから510(k)の許可を受けました。2021年1月、当社はCellFXシステムの欧州規格(「CE」)マークの承認を受けました。これにより、欧州連合(「EU」)でのシステムの販売が可能になります。これらの規制認可の直後、当社は良性皮膚病変の治療のための皮膚科におけるCellFXシステムの商品化を開始しました。しかし、2022年9月、同社は焦点を皮膚科から心臓病学と心房細動の治療に移したことを発表しました。当社は、皮膚科におけるすべての商業販売およびマーケティング業務を停止しました。現時点では、残りの商用ユーザーを引き続きサポートし、潜在的な商業的パートナーシップを引き続き受け付けています。CellFXシステムは、心房細動の治療における現在の取り組みに使用されています。

私たちは心臓病学と心房細動の治療以外の用途に研究開発リソースを投資していませんが、nSPFAアブレーションとNPS技術は、より広く他の医学分野で優れた結果をもたらす可能性があると引き続き信じており、パートナーシップの機会を模索して追加のアプリケーションを開発する可能性があります。

知的財産

私たちは、CellFXシステムとNPSテクノロジープラットフォームを取り巻く知的財産のポートフォリオを維持しています。医療技術企業として、現在の特許と継続的な知的財産開発は、私たちのビジネスの優先事項であり、今後もそうであり続けるでしょう。私たちは、知的財産は私たちにとって重要な競争上の優位性だと考えています。また、企業秘密、ノウハウ、継続的な技術革新、ライセンスの機会を利用して、競争力をさらに発展、維持、強化しています。私たちは、特許登録、商標、著作権保護、従業員、コンサルタント、その他の関係者との秘密保持契約、機密情報へのアクセス制御を組み合わせて、知的財産を積極的に保護しています。

現在、私たちは世界中で165件の発行済み特許と保留中の特許出願を所有しており、さらに72の追加発行済み特許と保留中の特許出願に対する独占ライセンスを保有しています。私たちが付与した特許の大半の有効期限は2035年から2041年の間です。これまでと同様に、当社のテクノロジーや製品のシステム、アルゴリズム、アプリケーター、方法、デザインが進化するにつれて保護するために、引き続き新しい特許出願を行う予定です。私たちのような医療技術は、さまざまな用途で利用され、いくつかの特許性のある特徴を組み込んでいます。私たちの戦略は、競合他社に対して強力で有用な特許ポートフォリオを確立するために、さまざまな機能や用途を対象とした複数の特許で製品や技術を保護することに常に努めることです。そうすれば、単一の特許が失効しても、当社の包括的な適用範囲と競争上の優位性が損なわれることはありません。当社のNPSプラットフォームとCellFXシステムは、いくつかの発行済み特許と保留中の出願によって保護されていると考えています。

従業員と人的資本

2022年12月31日現在、当社には61人の従業員がおり、そのうちほぼ全員がカリフォルニア州ヘイワードの本社に勤務していました。これらの従業員のうち、39人は研究開発活動に従事し、22人は販売、マーケティング、事業開発、一般管理活動に従事していました。

人材の獲得と育成。私たちは、多様な従業員に敬意を表する職場環境を提供することに尽力しています。人種、年齢、肌の色、性別、性的指向、国籍、身体的または精神的な障害、宗教、または連邦、州、または地域の法律で保護されているその他の特性にかかわらず、すべての人に平等な雇用機会を提供します。

私たちは、従業員が私たちの成功に不可欠であると信じており、そのために重要な人材を引き付け、育成し、維持する能力が不可欠です。私たちの哲学は、社内から人材を育成することと、外部の重要な人材を戦略的に採用することの両方です。当社の全体的な人材獲得および維持戦略は、会社の成功と業績目標の達成を可能にするために、多様で有能な候補者を引き付けて維持することを目的としています。主要な従業員のスキル、経験、業界知識は、当社の事業と業績に大きなメリットをもたらします。

報酬と福利厚生プログラム。当社の報酬プログラムは、当社の事業をサポートし、戦略的目標に貢献するために必要なスキルを備えた有能な人材を引き付け、意欲を高め、維持し、株主に長期的な価値を創造することを目的としています。私たちは、基本給、年間インセンティブボーナス、401(k)、株価に応じた株式報奨など、競争力のある報酬パッケージを従業員に提供しています。当社の包括的な福利厚生パッケージには、医療、歯科、視覚、生命保険、障害者保険、従業員支援プログラムも含まれています。

健康と安全。 従業員の健康と安全は私たちにとって最も重要です。私たちは現在、オンサイトとリモートワークのハイブリッドモデルで事業を行っており、技術チームはほとんどがフルタイムでオンサイトに戻っています。COVID-19のパンデミックに対応して、私たちは引き続き従業員にCOVID-19の完全なワクチン接種を義務付け、従業員の安全を守るためのポリシーとガイドラインを制定しています。

競争

私たちがターゲットにしようとしているアプリケーションは、急速に進化する企業や新しい科学的発見との激しい競争にさらされています。私たちは、心臓病学、腫瘍学、皮膚科、および低侵襲手術の製品を提供する定評のある既存のテクノロジーと競合しています。たとえば、アボット・ラボラトリーズ、AtriCure, Inc.、ボストン・サイエンティフィック・コーポレーション、ジョンソン・エンド・ジョンソン(Biosense Webster)、メドトロニック社、その他いくつかの企業は、心房細動を含む心不整脈の治療用のアブレーションベースの外科用およびカテーテルベースの医療機器を販売しています。さらに、これらの企業の多くは、心房細動の治療用のPFA製品も積極的に開発しています。これらの企業はすべて、現在、私たちよりも財務、技術、研究、その他のリソースが豊富で、製造能力、マーケティング、販売、サポート機能もより大規模で確立されています。私たちの将来の成功は、現在および将来のテクノロジーで競争力を確立し、維持する能力にかかっています。私たちの技術は、NPS技術が適用されるエネルギーに応じて多くの細胞機能に影響を与えることができるという点でユニークで差別化されています。nSPFAアブレーションなどにより、主に制御された細胞死を刺激するために使用すると、治療された組織への外傷が少なく、周囲の組織への瘢痕化や付随的な損傷が少なくなると考えています。これにより、激しい競争にもかかわらず、これらのより確立された企業よりも競争上の優位性が得られると考えています。

政府規制

CellFX Systemは、連邦食品医薬品化粧品法とその施行規制、ならびに米国の他の連邦および州の規制機関に基づき、FDAによる広範かつ継続的な規制の対象となっている医療機器です。法律と規制には、とりわけ、製品の設計と開発、前臨床および臨床試験、製造、包装、ラベリング、保管、記録管理と報告、通関または承認、マーケティング、流通、プロモーション、輸出入、および市販後の監視が規定されています。

FDAは、これらの製品の安全性と有効性を確保するために医療機器市場を規制しています。市販前審査が必要な医療機器の場合、FDAは医療機器を商品化するための3つのクリアランス/承認経路を認めています。市販前承認申請(「PMA」)による承認、510(k)申請のクリアランス、またはデノボ申請の提出です。FDAは、機器の使用に伴うリスクのレベルと、その安全性と有効性を管理するために必要な規制管理の度合い、米国で医療機器を合法的に販売する許可を得るために必要な適切な認可/承認経路に基づいて、3つの異なるクラスの医療機器を定めています。

クラスIとクラスIIのデバイスは、低リスクおよび中リスクのデバイスと見なされます。ほとんどのクラスIデバイスは、市販前通知が免除されています。ほとんどのクラスIIデバイスを米国で販売するには、FDAから510(k)の許可が必要です。510(k)市販前通知は、市販されるデバイスが合法的に販売されているクラスIIデバイスと実質的に同等であることを証明するためにFDAに提出される市販前の提出物です。 すなわち、述語端末。510(k)を申請する企業は、510(k)候補デバイスを述語デバイスと比較して、FDAの満足度と実質的に同等であることを立証する必要があります。以前に510(k)で認可されたデバイス、またはデノボ申請で承認されたデバイスは、後で開発される実質的に同等の医療機器の前提デバイスとして使用できます。ただし、510(k)の提出で実質的な同等性を確立するには、候補デバイスが述語デバイスと同じ使用目的と技術的特性を備えている必要があります。FDAは、510(k)の受領日から90暦日以内に、デバイスの商用配布を許可または拒否することを審査目標としていますが、承認には通常90日以上かかります。審査プロセス中に、FDAは審査プロセスを延長する追加情報を要求する場合もあります。FDAが、その製品がプレディケートデバイスと実質的に同等ではないと判断した場合、許可は付与されず、デバイスを商品化することはできません。510(k)の提出がFDAによって却下された場合、申請者はde novo経路または市販前承認経路による市販前承認を求める必要があるかもしれません。これらは費用がかかり、一般的にFDAの承認に時間がかかります。

FDAによって最もリスクが高いと見なされる医療機器は通常クラスIIIに指定され、通常、承認にはPMA申請書の提出が必要です。クラスIIIデバイスには、通常、生命維持装置、生命維持装置、埋め込み型デバイス、またはFDAによってすでに承認されている既知の必須技術のないデバイスが含まれます。PMA申請書には、前臨床、臨床、技術、製造、および表示に関する情報の提供を含む、デバイスの妥当な安全性と有効性を裏付ける実質的なデータを添付する必要があります。FDAは、申請が十分に完了して実質的な審査を開始できると判断した後、提出物を審査するのに180日かかりますが、この規制機関は臨床データや説明などの追加データを要求する可能性があるため、通常はそれ以上(最長で数年)かかることがあります。FDAは、申請を評価したり、デバイスを承認するかどうかの勧告を提供したりするために、外部諮問委員会(パネルレビュー)を設置するなど、PMAに対して追加の規制当局による精査を課すこともあります。FDAは諮問委員会の勧告に従う必要はありませんが、通常は従います。審査の一環として、FDAは承認を求める会社の製造業務も検査し、品質システム規制の遵守を確認します。

新しい医療機器が510(k)の市販前通知プロセスの対象にならない場合、その機器は自動的にクラスIIIに分類されます。1997年の食品医薬品局近代化法により、プレディケートデバイスがないために自動的にクラスIIIに分類される低リスクから中リスクの医療機器の市場への新しいルートが確立されました。これは、「自動クラスIII指定の評価依頼」またはデノボ分類プロセスと呼ばれます。このプロセスにより、新しい機器が自動的にクラスIIIに分類されるメーカーは、PMAの提出と承認を必要とせずに、その機器のリスクが低または中程度であるという理由で、医療機器をクラスIまたはクラスIIに下げることを要求することができます。メーカーがクラスIIへの再分類を求める場合、メーカーは医療機器の安全性と有効性を合理的に保証するために必要な特別管理の提案案を添付する必要があります。FDAは、510 (k) に適した合法的に販売されている述語デバイスを特定した場合、またはそのデバイスが低リスクから中リスクではなく、PMAが必要であると判断した場合、または一般的な管理がリスクを管理するには不十分で、特別な統制を開発できないと判断した場合、再分類申請を却下することがあります。

デバイスが510(k)クリアランスまたはPMAの承認を受けた後、その安全性や有効性に重大な影響を与える可能性のある改造や、使用目的に大きな変更を加える場合は、新しい510(k)クリアランスまたはPMA補足承認が必要になります。FDAは各メーカーに最初にこの決定を行うことを義務付けていますが、FDAはそのような決定を検討することができますが、メーカーの決定に同意しない場合があります。FDAが新しい510(k)クリアランスまたはPMAサプリメントを求めないという決定に同意しない場合、FDAは遡及的に新しい510(k)クリアランスまたはPMAサプリメントの提出を要求することがあります。FDAは、許可または承認が得られるまで、製造者にマーケティングと流通を停止したり、改造されたデバイスをリコールしたりするよう要求することもできます。また、このような状況では、メーカーは多額の規制上の罰金、罰則、および警告書の対象となる可能性があります。

広範かつ継続的な規制

デバイスがFDAの認可または承認を得て市場に出された後も、多数の規制要件が引き続き適用されます。これらには以下が含まれます。

| ● |

FDAの品質システム規制(「QSR」)では、サードパーティメーカーを含むメーカーに、製造プロセスのあらゆる面で厳格な設計、テスト、管理、文書化、およびその他の品質保証手順に従うことが義務付けられています。 |

| ● |

未処分、未承認、または適応外使用を目的とした製品の販売促進に対する表示規制、FDAおよびFTCの禁止。 |

| ● |

医療機器の報告規制。医療機器が死亡、重傷、故障の原因となった可能性がある場合、または故障が再発した場合に死亡または重傷の原因となる可能性がある場合、製造業者はFDAに報告することを義務付けています。そして |

| ● |

公衆衛生を保護するため、またはデバイスの安全性と有効性に関する追加のデータを提供するために必要な場合に適用される市販後監視規制。 |

FDAには幅広い市販後および規制執行権限があり、医療機器報告規制を含む市販後監視規制を遵守する必要があります。デバイスが死亡または重傷を引き起こした、または引き起こした可能性がある、または引き起こした可能性がある場合、または故障して死亡または重傷を引き起こすか、その原因となる可能性がある場合、デバイスまたは類似のデバイスのいずれかの故障が再発した場合に、FDAに情報を報告する必要があります。報告が必要な出来事を所定の期間内にFDAに報告しなかった場合、または報告しなかった場合、FDAは執行措置を講じ、当社に対して制裁を課す可能性があります。当社の製品に関連するこのような有害事象は、将来的にリコールや顧客への通知などの自主的な是正措置、または検査や執行措置などの政府機関の措置につながる可能性もあります。自発的か非自発的かを問わず、是正措置をとったり、訴訟で身を守ったりすると、私たちの時間と資本が必要になり、経営陣が事業運営から注意をそらし、私たちの評判を傷つけ、私たちの事業、財政状態、経営成績に重大な悪影響を及ぼす可能性があります。

QSRやその他の規制への準拠を確認するために、FDAとカリフォルニア州公衆衛生局の食品医薬品局による予告なしの検査を受けることがあります。これらの検査には、サプライヤーの製造施設が含まれる場合があります。

適用される規制要件に従わなかった場合、FDAによる執行措置が取られる可能性があり、これには以下の制裁措置のいずれかが含まれる可能性があります。

| ● |

警告状、罰金、差し止め命令、同意判決、民事罰則。 |

| ● |

当社製品の修理、交換、返金、リコール、または差し押さえ |

| ● |

運用上の制限、部分的な停止、または生産の全停止。 |

| ● |

新製品、新しい用途、または既存の製品の変更に関する510(k)クリアランスまたは市販前承認の要求を拒否する。 |

| ● |

すでに付与されている510(k)のクリアランスまたは市販前承認の取り消し。そして |

| ● |

刑事訴訟。 |

ヨーロッパの医療機器の規制制度

欧州連合(「EU」)は27の加盟国で構成され、医療機器の認可については調整された制度があります。EUでの医療機器の販売は、2020年5月26日に適用が開始された後、医療機器指令93/92/EEC(MDD)および欧州連合医療機器規制(2017/745またはEU MDR)の遵守を条件とします。医療機器は、特定の「必須要件」に適合し、CEマークが付いている場合にのみ、EU内で市場に出すことができます。最も基本的で不可欠な要件は、医療機器は、臨床状態や患者の安全、またはユーザーなどの安全と健康を損なわないように設計および製造されなければならないということです。さらに、デバイスはメーカーが意図する基本的な性能を実現し、適切な方法で設計、製造、およびパッケージ化されている必要があります。

メーカーは、適合性評価手順を通じて、デバイスが関連する必須要件に適合していることを証明する必要があります。評価の内容は、デバイスの分類によって異なります。分類規則は主に、(i)デバイスが体に接触している時間の長さ、(ii)侵襲性の程度、(iii)デバイスが解剖学に与える影響の程度という3つの基準に基づいています。最もリスクの低いデバイスの分類を除くすべてのデバイスの適合性評価手順には、認証機関が関与します。認証機関は民間団体であることが多く、政府当局からそのような評価を行う権限または認可を受けています。メーカーは通常、特定のクラスのデバイスの適合性評価手順を行う認証機関をある程度柔軟に選択し、その状況を反映させています。 例:、メーカーが製品を頻繁に変更する可能性。適合性評価手順では、入手可能な臨床的証拠、製品に関する文献データ、およびすでに販売されている類似製品に関する市販後の経験を評価する必要があります。認証機関はメーカーの品質システムを見直すこともあります。製品が関連する必須要件に適合していると確信した場合、認証機関は適合証明書を発行します。この証明書は、メーカーが独自の適合宣言とCEマークの適用の基礎として使用します。CEマークの適用により、EUでの製品の一般的な商品化が可能になります。製品には、国によっては現地の登録要件が適用されることもあります。

MDDを廃止して置き換えたEU MDRは、2017年5月25日に発効し、移行期間は2021年5月26日まで延長されました。EU MDRは、とりわけ、適合性評価手順の強化、機器の臨床データに対する期待の高まり、高リスク機器の市販前の規制審査など、医療機器のより厳格な管理を明確に想定しています。EU MDRでは、認証機関とその基準の管理の強化、透明性の向上、デバイスの警戒要件の強化、臨床試験の規則の明確化も想定しています。移行条項では、2020年5月26日より前にMDDに基づいて発行され、大幅な変更が行われていない医療機器は、遅くとも2028年12月まで、証明書の残りの有効期間中に引き続き市場に出される可能性があります。該当する移行期間の満了後は、EU MDRでCEマークが付けられたデバイスのみがEUで市場に出すことができます。

米国の医療改革

医療方針の変更により、コストが増加し、追加の規制要件の対象となり、現在および将来のソリューションの商品化が妨げられる可能性があります。医療方針の変更は、コストを増やし、収益を減少させ、現在および将来のソリューションの販売と償還に影響を与える可能性があります。アフォーダブルケア法は、政府と民間の両方の保険会社による医療費の調達方法を大きく変え、私たちの業界に大きな影響を与えます。アフォーダンス・ケア法には、当社の事業と運営に影響を与える多くの条項が含まれていますが、連邦医療プログラムへの登録や償還の変更に関する条項など、現時点では予測できないものもあります。

連邦レベルと州レベルの両方の議員、規制当局、第三者支払者から、コストを削減しながら個人の医療給付を拡大するという提案が引き続き出てくるでしょう。これらの変更の中には、現在および将来のソリューションに請求できる価格、または政府機関や第三者の支払者からの現在および将来のソリューションで利用できる償還額に追加の制限を課すものもあります。一般的に、アフォーダブルケア法とその施行、または将来の医療改革に関する法律や政策が当社の事業にどのような影響を与えるかを具体的に予測するのは時期尚早ですが、現在および将来の医療改革の法律や政策は、当社の事業と財政状態に重大な悪影響を及ぼす可能性があります。

環境

私たちは、事業に関連して使用される特定の有害物質および潜在的に危険な物質の使用、生成、製造、保管、排気、排水、取り扱い、および処分に関する連邦、州、および地方の法律、規則、規制、および方針の対象となります。私たちは、これらの法律や規制をすべての重要な点で遵守しており、これまでのところ、違反を是正するための措置を講じる必要はないと考えていますが、将来、環境規制を遵守するために多額の費用を負担する必要がないという保証はありません。

保険

当社は、製品賠償責任保険および臨床試験賠償責任保険に加入しています。これには、自己保険による留保を条件として、請求1回あたりの上限額と年間総保険限度額が含まれます。このポリシーは、ポリシーの条件と除外事項に従い、当社が製造した製品または試験関連の有害事象による人身傷害および物的損害の請求を対象としています。

私たちの補償範囲が適切であるという保証はありません。現在の補償範囲を維持または維持することができず、適切な保険が商業的に合理的な条件で引き続き利用可能であること、またはまったく保証できない場合があります。製造物賠償請求が成功すると、当社の既存の補償範囲を超える可能性があり、将来の補償は、仮に利用可能であっても、大幅に高額になる可能性があります。

2022年5月、当社は、保険会社から提示された保険料が不釣り合いに高かったため、年間役員賠償責任保険契約を更新しないことを決定しました。代わりに、2022年5月31日、当社と当社の執行会長であるロバート・W・ダガンは書簡契約(「レター契約」)を締結しました。これに基づき、ダガン氏は会社と1年間の個人賠償補償を提供することに同意し、会社から要求された場合、これらの義務の担保として、現金および/または有価証券を第三者のエスクローに預けることに同意しました。当社は、レター契約に定められた義務と引き換えに、1年間の最終日である2023年5月31日に支払われるべき100万ドルの手数料をダガン氏に支払います。2022年12月31日現在、レター契約に基づいてダガン氏に支払うべき金額は60万ドルで、貸借対照表の未払費用として計上されています。

入手可能な情報

2018年6月18日より、パルス・バイオサイエンスはデラウェア州法人に再法人化されました。私たちはもともと2014年5月19日にネバダ州にElectroblate, Inc.という名前で設立され、2015年12月8日に社名をパルス・バイオサイエンス社に変更しました。当社の本社は、カリフォルニア州ヘイワードのポイントエデンウェイ3957にあります。私たちの電話番号は (510) 906-4600です。

私たちのウェブサイトはwww.pulsebiosciences.comにあります。当社のウェブサイトからアクセスできる情報は、フォーム10-Kのこの年次報告書には含まれていません。また、当社のウェブサイトのアドレスを記載することは、テキストによる参照としては非アクティブです。フォーム10-Kの年次報告書、フォーム10-Qの四半期報告書、フォーム8-Kの最新報告書、および1934年の証券取引法のセクション13(a)および15(d)に従って提出または提出されたレポートの修正は、当社がそのような資料を電子的に提出または提供した後、合理的に実行可能な限り、当社のウェブサイトの「投資家向け情報」セクションから無料で入手できます。証券取引委員会 (「SEC」)。

さらに、私たちは私たちのウェブサイトを重要な企業情報の配信チャネルとして使用しています。プレスリリース、アナリスト向けプレゼンテーション、当社に関する財務情報、コーポレートガバナンス情報などの重要な情報は、ウェブサイトの「投資家向け情報」セクションに定期的に掲載され、ご覧いただけます。このセクションには、当社のウェブサイトのホームページの「投資家」をクリックしてアクセスできます。

アイテム 1A.リスク要因

普通株への投資には高いリスクが伴います。以下に説明するリスクと不確実性を、当社の事業、財務状況、経営成績、および見通しに重大な悪影響を及ぼす可能性のある、財務諸表や関連事項など、この年次報告書の他のすべての情報を慎重に検討する必要があります。私たちが直面しているリスクは、以下に説明するリスクだけではありません。現在私たちが知らない、または私たちが現在重要ではないと判断するリスクや不確実性も、当社の事業、財政状態、経営成績および見通しに重大な影響を与える可能性があります。さらに、経済環境が悪化すると、以下で説明するリスクが悪化する可能性があり、いずれも私たちに重大な影響を与える可能性があります.

サマリー

私たちの事業には、普通株に投資する前に考慮すべき多くのリスクと不確実性が伴います。これらのリスクについては、以下で詳しく説明します。以下に関連するリスクが含まれますが、これらに限定されません。

| ● |

私たちの限られた営業履歴と限られた収益創出事業。 |

| ● |

追加の資金調達なしでは運営できない。 |

| ● |

心臓専門医向けの医療製品の開発と製造の経験が不足しています。 |

| ● |

業界内、また心臓病学を含め、私たちが追求することを選択した市場や市場セグメントにおける競争。 |

| ● |

コロナウイルスのパンデミックを含む健康伝染病; |

| ● |

主要サプライヤーなどの特定の第三者への依存。 |

| ● |

主要な管理職が減少する可能性があり、従業員の離職率が高い。 |

| ● |

機密情報を危険にさらす可能性のある、当社または第三者のサービスプロバイダーに対する潜在的なセキュリティ侵害、データの損失、およびその他の混乱の可能性。 |

| ● |

製造物責任訴訟やその他の訴訟の可能性。 |

| ● |

当社の臨床および製品開発活動のタイミング、予測不能、および費用 |

| ● |

特に心臓病の動物モデルでNPS技術を使用した前臨床経験が限られていることを考えると、臨床試験の結果が悪くなり、長期の臨床試験データが不利になる可能性があります。 |

| ● |

必要な規制上の許可や承認を得たり維持したりできない可能性がある。 |

| ● |

当社のCellFXシステムと製品候補の長期的な安全性と有効性に関する不確実性、および副作用の可能性。 |

| ● |

心臓治療に重点を置いていると発表されていることを踏まえ、特に心臓病学市場で当社のCellFXシステムとNPSテクノロジーが広く採用されるかどうかに関する商業上の不確実性と、皮膚科におけるCellFXシステムのさらなる販売を促進するためのパートナーを確保できるかどうかについての不確実性。 |

| ● |

私たちの臨床試験に患者を登録する際に起こりうる問題。 |

| ● |

メディケアやその他の第三者支払者から適切な水準の償還を受けることができるかどうかに関する不確実性 |

| ● |

知的財産の保護、知的財産に関連する潜在的な訴訟、および知的財産契約に基づく義務 |

| ● |

医療に関する法律や規制を含む、あらゆる潜在的なデバイスや製品に関する国内外の厳しい規制。 |

| ● |

医療政策の変更。 |

| ● |

当社の普通株の価格の変動性。 |

| ● |

当社の主要株主で執行委員長のロバート・W・ダガンによる所有権の集中。 |

| ● |

財務報告に関する効果的な内部統制システムを維持する当社の能力に関する潜在的な重大な弱点と不確実性、および |

| ● |

不利な世界経済または政治的状況。 |

当社の事業、業界、財務状況に関連するリスク

当社の営業履歴は限られており、大きな収益源がないため、事業の将来を評価することは困難です。.

私たちは生体電気医療技術企業で、大きな収益を生み出す事業はありません。これまで、当社の連結ベースの事業は、ほぼすべて当社の技術の継続的な開発と臨床研究、および事業計画の初期段階の実施で構成されていました。創業以来、毎年多額の営業損失を被っており、今後数年間はさらなる損失を被る可能性があります。さらに、経費の大部分は引き続き固定されるため、損失が予想を上回り、業績が悪化する可能性があります。予測収益と計画営業費用の基礎となる過去の財務データは限られています。当社の営業履歴は限られているため、技術、業務、および事業の見通しを評価することは困難です。

私たちは大きな収益を上げておらず、決して利益を上げることはできないかもしれません。

現在まで、私たちは大きな収益を上げておらず、これまで、事業の資金を株式の売却や融資による資金調達に依存してきました。将来の財務成績は、主に当社のNPS技術を用いた治療法や処置の発売、販売、サポートの成功にかかっていると予想しています。私たちは、人材の雇用、継続的な科学的および製品研究開発、潜在的な製品テストと前臨床および臨床調査、知的財産の開発と手続き、資本支出、運転資金、一般管理費、および資金調達活動に関連する手数料と費用に多大なリソースを費やすと予想しています。コンサルティング費用、研究室の開発費用、科学者、エンジニア、営業担当者、その他の業務担当者の雇用、潜在的なパートナーとの継続的な関係の構築に関連する費用や費用が発生すると予想しています。私たちは多額の営業損失を被っています。少なくとも今後数年間は追加の損失が発生し続けると予想しており、将来的に多額の収益を生み出すことや利益を上げることを保証することはできません。当社の将来の製品が承認または承認されるか、商業的に実行可能になるか、使用が認められるという保証はありません。私たちの技術の商業的に実行可能な応用(ライセンスなど)があっても、研究開発費を回収することはできないかもしれません。

医療技術への投資は、多額の先行投資が必要であり、潜在的な製品が十分な有効性や臨床的有用性を示さないという重大なリスクを伴うため、非常に投機的です。皮膚科での過去の成功は、心臓病学でも同様の結果にはならないかもしれません。投資家は、特に心臓病の動物モデルでNPS技術を使用した前臨床経験が限られていることを考えると、競争の激しい環境で医療技術企業を発展させる際に通常遭遇する不確実性を考慮して、当社への投資を評価する必要があります。心臓病学であろうとなかろうと、私たちの努力が成功するという保証も、最終的に収益性を達成できるという保証もありません。収益性を達成したとしても、四半期または年ごとに収益性を維持または向上させることができない場合があります。私たちが利益を上げず、利益を維持できないと、普通株式の市場価格に悪影響を及ぼし、資本調達、事業の拡大、または事業計画の継続的な実施能力を著しく損なう可能性があります。

内部および外部の流動性源が当社の現金要件に十分であることを保証することはできません。

運転資金の必要資金を調達し、戦略的イニシアチブを実行するには、十分な流動性源が必要です。将来の新製品の発売やその他の成長イニシアチブへの投資では、収益の増加による長期的な利益を実現する前に、運転資金の増加が必要になる場合があります。事業計画とキャッシュフロー計画を達成する能力は、将来の業績、借入能力、信用の利用可能性、資金調達の機会に関する重要な判断と見積もりを含む多くの仮定に基づいていますが、常に保証することはできません。さらに、2022年9月に、事業資金を調達するために、過半数の株主で執行委員長のロバート・W・ダガンから6,500万ドルを借りました。このローンを2024年9月の満期日までに返済するには、追加の資金を調達する必要があります。したがって、事業やその他の内部および外部の流動性源からのキャッシュフローが、ローンやその他の負債の返済を含む当社の現金要件に常に十分であるという保証はありません。必要に応じて、事業計画の修正、利用可能な範囲での追加資金の追求、資本支出の削減、特定の活動やプログラムの停止、追加の流動性源を得るための他の選択肢や機会の追求と評価、およびコスト削減のためのその他の潜在的な措置など、キャッシュポジションを改善し、潜在的な流動性不足を軽減するための措置や措置を検討する必要があるかもしれません。これらの措置のいずれかが成功する、十分である、または有利な条件で可能になるという保証はありません。必要なレベルとタイミングで現金要件を満たすのに十分なレベルの流動性を生み出したり、獲得したりできないと、当社の事業と財政状態に重大な悪影響を及ぼす可能性があります。

十分な資金が得られない場合、事業計画や資金運営を実行できない可能性があります。商業的に合理的な条件で追加の資金を調達できないか、まったく得られない場合があります。

営業損失が発生しており、事業計画を実施するにあたり、今後数年間は営業損失が発生し続ける可能性があります。現在、事業からの大きな収益はありません。また、市場での株式公開プログラムを実施していますが、事業計画を完全に実施するために必要となるすべての資金調達の取り決めは整っていません。当社の過去の損失は、予想される将来の損失と相まって、当面の間、株主資本と運転資本に悪影響を及ぼしてきましたし、今後も続くでしょう。

事業計画を実行し続けるためには、追加の資本を調達する必要があります。十分な追加資金を調達できない場合、将来の事業を縮小する必要があるかもしれません。また、ロシアとウクライナの間で続いている敵対行為と、進行中のCOVID-19パンデミック、それに伴う世界のマクロ経済環境と資本市場への悪影響により、追加の資金調達がより困難になる可能性があります。また、私たちが執行会長に負っている既存の債務により、将来のエクイティファイナンスの構築が困難になり、会社にとってよりコストがかかり、完了するのが難しくなる可能性があります。さらに、将来的にはより多くの負債を負担する必要があるかもしれません。

私たちが必要とする可能性のある必要な資金をすべて手に入れることができるという保証はできません。さらに、当社の技術や計画中の製品を完全に開発して市場に投入するには、将来的に追加の資本が必要になると考えています。私たちは、株式の私的売却、債務融資、市場での株式公開プログラム、テクノロジーのライセンス料、資本パートナーとの合弁事業、プロジェクトタイプの資金調達など、さまざまな資金源を通じて追加の資金を追求してきましたし、追求する可能性があります。株式または株式連動証券を発行して資金を調達すると、株主の一部またはすべてが希薄化することになります。発行される持分証券は、当社の普通株式保有者よりも優れた権利、優遇または特権を提供する場合もあります。発行される債券や借入の条件により、当社の事業に重大な制限が課される可能性があります。また、開発や研究助成金など、政府ベースの資金調達を求めることもあります。たとえあったとしても、商業的に合理的な条件で資金が利用可能になるという保証はありません。

将来債務が発生すると、追加債務を負担する能力のさらなる制限、追加株式の発行能力の制限、知的財産権の取得またはライセンス供与能力の制限、および当社の事業遂行能力に悪影響を及ぼす可能性のあるその他の運営上の制限など、制限的な契約が当社に課される可能性があります。さらに、当社による追加の株式の発行、またはそのような発行の可能性があるため、当社の普通株式の市場価格が下落する可能性があります。また、資金調達のためにコラボレーションやライセンス契約を結ぶ場合、不利な条件を受け入れる必要があるかもしれません。これらの契約により、他の方法ではより有利な条件を達成できる可能性がある場合に、自社で開発または商品化しようとしていた技術や製品候補に対する権利を放棄したり、不利な条件で第三者にライセンスしたり、将来の潜在的な取り決めのために特定の機会を確保したりすることが要求される場合があります。さらに、1つ以上の製品または市場開発プログラムについてパートナーと協力せざるを得ない場合があり、その結果、それらのプログラムの経済的価値が低下する可能性があります。

十分な資金を得られない場合、または必要なときに満足のいく条件で資金を調達できない場合、とりわけ、当社の活動の一部または一部の延期、縮小または廃止、人員削減、研究および製品開発プログラムの削減、臨床試験の中止、製造事業の全部または一部の停止、資本支出の延期、上場企業からの登録抹消、ナスダックからの上場廃止を求められることがあります。私たちの潜在的な製品や技術を第三者にライセンスして、場合によっては私たちを維持できない条件でライセンスします。現在の事業、または当社の事業を完全に削減、中断、中止します。このようなことが起こった場合、事業を成長させてサポートし、市場の課題に対応する能力が大幅に制限されたり、事業を継続できなくなったりする可能性があります。その場合、投資額全体が失われる可能性があります。

2022年3月と9月、および2023年2月に発表された企業再編とそれに伴う人員削減は、期待した節約にはつながらない可能性があり、その結果、総費用と経費、人員削減が予想を上回り、事業に混乱が生じる可能性があります。

2022年3月31日、企業再編計画の一環として、人員を約20%削減すると発表しました。2022年9月30日、皮膚科以外の製品開発に活動を集中させるという決定の一環として、人員を約40%削減することを発表しました。発表された企業再編の結果、2022年の従業員の離職率は業界の基準を上回りました。2023年2月には、会社のさらに7人の役職を廃止して人員削減を続けました。予期せぬ困難、遅延、または予期せぬコストのために、リストラ努力から期待される利益、節約、コスト構造の改善の全部または一部が実現しない可能性があります。リストラ計画によって期待される業務効率とコスト削減を実現できない場合、当社の業績と財政状態に悪影響が及ぶことになります。今後、追加の人員削減やリストラ活動を行う必要があるかもしれません。さらに、当社のリストラ活動は当社の事業に支障をきたす可能性があり、新製品開発プログラムが大幅に遅れる可能性があります。たとえば、人員削減は、予定されていた人員削減を超えて人員削減が行われたり、日常業務、商業口座のサービス、製品開発活動が困難になったりするなど、予期せぬ結果をもたらす可能性があります。人員削減は、科学、臨床、規制、製造、エンジニアリング、および当社の事業に不可欠なその他の有能な管理職を引き付けて維持する能力を損なう可能性もあります。有能な人材を引き付けたり維持したりできなければ、将来の新製品候補の開発と商品化が妨げられ、皮膚科における既存および計画中の商業活動にも悪影響を及ぼす可能性があります。

当社の事業は採算が取れないため、営業経費を削減するために時折、人員削減が行われることがあります。ただし、企業の再編や人員削減は期待した節約にはつながらず、総費用や経費、人員削減が予想以上に大きくなり、事業に支障をきたす可能性があります。

営業経費を削減するために人員をさらに削減することを決定した場合、予期せぬ困難、遅延、または予期しないコストのために、そのようなリストラによって期待される利益、節約、コスト構造の改善の全部または一部が実現しない可能性があります。このようなリストラによって期待される業務効率とコスト削減を実現できない場合、当社の業績と財政状態に悪影響が及ぶことになります。リストラ活動は当社の事業に支障をきたし、新製品開発プログラムが大幅に遅れる可能性があります。人員削減は、計画されていた人員削減を超えた人員削減や、日常業務の困難化など、予期せぬ結果をもたらす可能性があります。人員削減は、科学、臨床、規制、製造、エンジニアリング、および当社の事業に不可欠なその他の有能な管理職を引き付けて維持する能力を損なう可能性もあります。有能な人材を引き付けたり維持したりできなければ、将来、新製品候補の開発と商品化を成功させることができなくなる可能性があります。

私たちの収益と将来の収益性は、CellFXシステムという1つの製品ファミリーと、ナノパルス刺激という1つのプラットフォーム技術に完全に依存しています。

これまでの収益はすべて、コンソール、ハンドピース、チップで構成されるCellFXシステムから生み出されています。これらの製品と開発中のすべての潜在的な製品は、同じ特許取得済みのプラットフォーム技術であるナノパルス刺激(「NPS」)に基づいています。したがって、私たちの将来の収益は、開発中のこれらの製品とプラットフォーム技術の成功にかかっています。単一の製品ファミリと単一のプラットフォームテクノロジーに依存すると、当社の業績と財政状態に悪影響を及ぼす可能性があります。私たちが利益を上げることができるかどうかは、これらの将来の製品とプラットフォーム技術の商業的成功にかかっています。

美容皮膚科医や医療皮膚科医は当社の製品の採用に時間がかかり、さまざまな理由で対象となる患者のごく一部にしか当社の製品を使用していません。独自のNPS技術を使用して心房細動の安全で効果的な治療法を開発できたとしても、心臓専門医が皮膚科医よりも早くNPS技術を医療現場に採用するという保証はありません。

私たちは競争の激しい市場で事業を行っているため、医療技術、デバイス、および同様の製品の大手老舗メーカーとの競争に直面することが予想されます。はるかに多くのリソースを持つ企業と効果的に競争できない可能性があります。

医療技術、医療機器、バイオテクノロジー、製薬業界は、新しい技術や独自の治療法を開発するための激しくダイナミックな競争が特徴です。私たちは、製薬会社、医療機器会社、ジェネリック医薬品会社、バイオテクノロジー企業、学術機関や研究機関など、さまざまなソースとの競争に直面しています。たとえば、アボット・ラボラトリーズ、AtriCure, Inc.、ボストン・サイエンティフィック・コーポレーション、ジョンソン・エンド・ジョンソン(Biosense Webster)、メドトロニック社、その他いくつかの企業は、心房細動を含む心不整脈の治療用のアブレーションベースの外科用およびカテーテルベースの医療機器を販売しています。さらに、これらの企業の多くは、心房細動の治療用のPFA製品も積極的に開発しています。私たちは、これらの企業の1つ以上と競争することになります。これらの企業はすべて、次のような私たちよりも競争上の優位性を持っている可能性があります。

| ● |

知名度が大幅に向上しました。 |

| ● |

医療従事者、顧客、第三者支払者との確立された関係。 |

| ● |

有効性または安全性が高い競争力のある製品。 |

| ● |

確立された流通ネットワーク。 |

| ● |

製品ラインの追加、リベート、より高い割引、または競争上の優位性を獲得するためのインセンティブを提供する能力。 |

| ● |

製品候補の特許や規制当局の承認を取得した経験が豊富です。 |

| ● |

新製品の研究開発、製造療法、臨床試験の実施、製品の規制当局の承認の取得、承認された製品のマーケティングなどの経験が豊富です。そして |

| ● |

製品開発、販売、マーケティングのための財源と人的資源を増やします。 |

また、新しい企業が市場に参入し、電気信号治療薬を取り巻く科学的な発展が加速し続けるにつれて、将来的には競争が激化する可能性があります。たとえば、心房細動の治療における心臓組織アブレーションの現在の標準治療は、熱アブレーション法、主に高周波アブレーションの使用です。私たちは競争力を維持するために技術力の拡大に努めますが、他者による研究開発により、当社の技術や製品候補が時代遅れになったり、競争力がなくなったり、当社が開発した治療法よりも優れた治療法や治療法が得られる可能性があります。

皮膚科では、2021年に収益創出事業を開始しました。しかし、大きな収益を上げることができませんでした。そのため、組織内でマーケティング、製造、流通の機能を提供する必要がないように、開発およびマーケティングパートナーを探し、当社の技術を他者にライセンスする予定です。私たちの技術のライセンスに興味を持っている開発やマーケティングのパートナー、または企業が見つかるという保証はありません。

主要な管理要員を失うと、新世代または次世代の製品候補を特定、開発、商品化する能力が損なわれ、市場や市場シェアが失われ、競争力が低下する可能性があります。

私たちは、最高経営責任者のケビン・ダナヒー、最高技術責任者のダリン・ユッカー、財務、科学、エンジニアリングチームのメンバーなど、経営チームの主要メンバーに大きく依存しています。これらの人々は、サブマイクロ秒のパルス電場に関する豊富な経験と知識を持っています。より広義には、ライフサイエンスや医療技術に関する知識があります。チームメンバーがいなくなると、新しい知的財産や新しい科学や製品のアイデアを設計、特定、開発する能力が損なわれる可能性があります。重要な従業員を失ったり、重要な従業員が現在の役職で活躍できなくなったり、熟練した従業員を引き付けて維持できなくなったりすると、事業を成長させたり、事業戦略を実行できなくなったりする可能性があります。私たちは、他のライフサイエンス企業、学術機関、研究機関と有能な管理職や科学者をめぐって競争しています。当社の従業員は、ほとんどまたはまったく予告なしに会社を辞める可能性があります。彼らは競合他社のために働くことは自由です。当社の上級管理職やその他の主要人員のうち1人以上が現在の役職を継続できない、または継続したくない場合、私たちは彼らを簡単に、またはまったく交代させることができないかもしれませんし、他の上級管理職はビジネスの他の側面から注意をそらす必要があるかもしれません。さらに、経営陣やその他の重要な人物を対象とする「キーパーソン」生命保険契約はありません。これらの人材が失われたり、科学者やエンジニアなどの有能な人材を引き付けたり維持したりできなくなったりすると、コラボレーションを進めることができなくなり、製品の開発と導入、事業成長の見通し、経営成績、財政状態に重大かつ悪影響を及ぼす可能性があります。

私たちの業界には、経験豊富な専門家の人材プールは限られています。必要な技術スキルを持つ人材の確保や採用ができなければ、事業戦略をうまく実行できない可能性があります。

私たちの業界は専門的であるため、この分野の経験豊富な人材が本質的に不足しています。私たちの将来の成功は、予想される成長を支え、事業を発展させ、特定の契約上の義務を履行するために必要な、科学、技術、商業、ビジネス、規制、管理などの高度なスキルを持つ人材を引き付けて維持できるかどうかにかかっています。私たちが必要とする科学的知識を持つ専門家が不足していることと、ライフサイエンス企業間で有能な人材をめぐる競争が激しいことを考えると、事業の継続と拡大に必要な人材を引き付けたり維持したりすることができないかもしれません。

CellFXシステムの販売経験は非常に限られています。

私たちのような医療機器の商品化を成功させることは、複雑で不確実なプロセスです。2021年後半に、米国、カナダ、および特定のヨーロッパ市場で、限られた直販部隊を通じて皮膚科医にCellFXシステムのマーケティングと販売を開始しました。しかし、皮膚科でのCellFXシステムのマーケティングと販売の経験は限られており、心臓病学での販売経験もありません。また、収益とキャッシュフローは変動しやすく、予測が困難でした。2023年3月1日現在、2022年に2回の人員削減、2023年2月に3回目の職の廃止が行われた後、フルタイムで営業やマーケティング活動に従事する従業員はいなくなりました。

ライフサイエンスの技術が急速に変化すると、私たちが開発している製品が時代遅れになる可能性があります。

ライフサイエンス業界の特徴は、急速で重要な技術の変化、頻繁な新製品の導入と強化、業界標準の進化です。私たちの将来の成功は、私たちが設計する製品を継続的に開発して改善し、お客様の進化するニーズに対応する新製品をタイムリーかつ費用対効果の高い方法で開発して導入する能力にかかっています。また、技術や科学の進歩の結果として生まれる新しい市場機会を追求する必要があります。これらの新しい市場機会は、私たちの実証済みの専門知識の範囲外である場合や、市場の需要が証明されていない分野にある可能性があります。当社が開発した新製品は、対象市場では受け入れられない可能性があります。新製品が市場で受け入れられないと、将来の業績に悪影響を及ぼす可能性があります。

私たちは、個人を特定できる健康情報やその他の機密情報に関する法律や規制の対象となっています。セキュリティ侵害、データの損失、または当社または第三者のサービスプロバイダーへのその他の混乱により、当社の事業に関連する機密情報が危険にさらされたり、重要な情報にアクセスできなくなったり、当社が責任を負うことになり、当社の事業や評判に悪影響を及ぼす可能性があります。

通常の業務では、当社と第三者のサービスプロバイダーの両方が、法的に保護された健康情報、患者に関する個人を特定できる情報、治験に関連する情報、知的財産、独自の事業情報や財務情報などの機密データを収集して保存することがあります。私たちは、オンサイトシステムとベンダー所有のシステムを組み合わせてアプリケーションとデータを管理および保守します。私たちは、データへのアクセスの喪失、データの破損、データの不正開示、データへの不正アクセスなど、この重要な情報の保護とサービスプロバイダーによる保護に関連する多くのリスクに直面しています。また、そのような事象を特定して監査する能力に関連するリスクもあります。

私たちは環境規制の対象であり、適用法に従わなかった場合、重大な責任を負い、事業に損害を与える可能性があります。

私たちは、製品の製造に使用される有毒物質やその他の有害物質の保管、排出、排出、生成、製造、廃棄に関する地方、州、連邦、および外国政府のさまざまな規制の対象となっています。過去、現在、または将来の法律に従わないと、罰金、第三者による物的損害および人身傷害の請求、調査および是正費用、生産停止、または事業停止につながる可能性があります。また、私たちの事業は、他の新しい環境法、健康法、安全法によって継続的に影響を受けると予想しています。このような新しい法律の最終的な影響を予測することはできませんが、追加コストが発生する可能性があり、製品の製造方法を変更する必要があり、事業に重大な悪影響を及ぼす可能性があります。

当社に対する製造物責任訴訟により、当社に多額の賠償責任が発生し、当社の製品または当社が開発する可能性のある将来の製品の商品化が制限される可能性があります。

私たちは、自社製品の販売、計画されている製品の将来の販売、およびそれらをヒトの臨床研究に使用することに関連して、製造物責任にさらされるという固有のリスクに直面しています。たとえば、当社の製品または当社の製品候補(併用療法で開発されたものを含む)が怪我の原因になったり、製品のテスト、製造、マーケティング、販売中に不適切であることが判明した場合、訴えられることがあります。このような製造物責任の申し立てには、製造上の欠陥、設計上の欠陥、製品に内在する危険性についての警告の失敗、過失、厳格責任、または保証違反の申し立てが含まれる場合があります。また、提供した情報を誤解したり、不適切に信頼したりした場合にも、責任を問われる場合があります。当社の製品または計画中の製品が怪我を引き起こしたという主張から身を守ることができない場合、私たちは多額の責任を負う可能性があります。メリットや最終的な結果にかかわらず、賠償請求は、とりわけ次のような結果になる可能性があります。

| ● |

当社製品または当社が開発する可能性のある計画製品に対する需要の減少。 |

| ● |

当社の評判への傷害、およびメディアの著しい否定的な注目。 |

| ● |

私たちの臨床研究からの患者の離脱または研究の中止。 |

| ● |

関連する訴訟を弁護するために多額の費用がかかり、経営陣の注意をそらすことになります。 |

| ● |

患者への多額の金銭的報酬。 |

| ● |

収益の損失。 |

| ● |

政府の調査または執行措置、および |

| ● |

私たちが開発する可能性のある将来の製品を商品化できないこと。 |

たとえば、治療の過程で、CellFXシステムや当社のNPS技術に関連する場合とそうでない場合がある理由で、患者が有害事象に遭う可能性があります。このような出来事は、費用のかかる訴訟の対象になったり、負傷した患者に多額の支払いを求められたり、それらの製品を販売するための規制当局の承認を受けたり維持したりする機会を遅らせたり、悪影響を及ぼしたり、商品化の取り組みを一時停止または中止させたりする可能性があります。有害事象が当社の製品に関連しているとは考えていない状況でも、状況の調査には時間がかかるか、決定的でない場合があります。これらの調査は、当社の販売活動を中断したり、規制当局の承認プロセスを遅らせたり、当社の製品が受けたり維持したりできる規制当局の承認の種類に影響を与えたり制限したりする可能性があります。これらの要因により、製造物責任の請求は、たとえ弁護が成功したとしても、当社のビジネスに悪影響を及ぼす可能性があります。

現在、製造物賠償責任保険に加入していますが、これは当社が被る可能性のあるすべての責任をカバーするには不十分な場合があります。保険の補償範囲はますます高価になっています。保険の適用範囲を妥当な費用で、または発生する可能性のある責任を満たすのに十分な金額で維持できない場合があります。

純営業損失の繰越およびその他の特定の税属性を活用する当社の能力は限られている場合があります。

私たちは創業以来純損失を被っており、当面の間は引き続き多額の損失を被ると予想しています。使用されない場合、連邦および州の純営業損失(「NOL」)の繰越額の一部は、2034年以降から始まるさまざまな年に期限切れになります。改正された1986年の内国歳入法、または同法および同様の州税の規定では、通常、特定の制限を条件として、前の課税年度から将来の課税所得を相殺するために、そのようなNOLが使用されるか期限が切れるまで繰り越すことが認められています。税額控除など、他の未使用の税属性についても同じことが言えます。

さらに、同法第382条に基づき、「所有権の変更」を受けた法人は、将来の課税所得を相殺するために変更前のNOLを利用する能力が制限されることがあります。私たちは、所有権の変更が1回以上あったと考えています。その結果、既存のNOLの一部が制限の対象となる可能性があります。当社の株式所有権が将来変更されると、追加の制限が生じる可能性があります。たとえ収益性を達成したとしても、NOLのかなりの部分を利用できない可能性があります。

当社にはかなりの量ののれんや無形資産があり、財務諸表に反映されているように、その価値について必要な定期的な評価を行う際に、時間の経過とともにそれらを書き留めなければならない場合があります。

私たちの総資産のかなりの部分は、2014年の事業買収から生じたのれんと無形資産で構成されています。私たちは、少なくとも年に1回、または状況の変化によりのれんの帳簿価額が回収できない可能性があることが判明した場合はいつでも、減損に対するのれんを見直します。また、各会計年度末、または事象や状況の変化により、これらの資産の帳簿価額が現在の公正価値を超える可能性があることが示された場合は、無形資産の減損がないか見直します。のれんまたは無形資産のどちらかに減損費用を請求すると、資産全体が減少します。このような減損費用は、会社の認識価値の変化につながる可能性があり、最終的には当社の証券の市場価格の下落として反映される可能性があります。さらに、減損費用は、将来の資金調達能力に悪影響を及ぼす可能性もあります。

製品開発に関連するリスク

臨床開発には時間と費用のかかるプロセスが必要で、結果が不確実です。以前の研究や試験の結果は、将来の試験結果を予測できない可能性があります。

臨床検査は費用がかかり、完了するまでに何年もかかることがあり、その結果は本質的に不確実です。失敗や遅延は、臨床試験の過程でいつでも発生する可能性があります。たとえば、非臨床試験や早期実現可能性の臨床研究が成功しても、規制当局への申請を支援するために必要な拡大された臨床試験が成功するとは限りません。挫折は、とりわけ、臨床試験の進行中に行われた非臨床的所見、これまで報告されていなかった有害事象を含む臨床試験での安全性または有効性の観察、または承認後の観察によって引き起こされる可能性があります。臨床試験が完了したとしても、製品候補の規制当局の承認や承認を得たり、既存の製品の既存の承認や承認を拡大したりするには、結果が不十分な場合があります。これまで、心臓病の動物モデルでNPS技術を使用した前臨床経験は非常に限られています。皮膚科での過去の成功は、心臓病学でも同様の結果にはならないかもしれません。特に、NPSテクノロジーとCellFXシステムを使用して皮膚の良性病変を治療するために生成した安全性と有効性のデータは、心房細動やその他の心臓疾患の治療にnSPFAテクノロジーやCellFXシステムを使用するなど、皮膚科以外の医療分野では再現できない可能性があります。

私たちの長期的な成長は、研究開発を通じて心房細動を治療するための市場性のある製品を開発する能力にかかっています。そうしないと、効果的に競争できなくなったり、活動の一部またはすべてを縮小または廃止したり、事業を完全に縮小、中断、中止したりする可能性があります。

医療機器業界は、激しい競争、急速な技術変化、新製品の導入と強化、業界標準の進化が特徴です。私たちのビジネスの見通しは、技術的および科学的な進歩の結果として発展する新しい市場を含め、原子力発電所技術の新製品やアプリケーションを開発する能力に一部依存しています。当社の製品よりも価格と性能の優れた組み合わせを提供する新しい技術、技術、または製品が出現する可能性があります。技術や市場の需要の変化を予測し、医師、病院、医療従事者の診療所の変化を予測して、必要に応じて許可や承認を得て、見込み客のニーズを満たすために、新しく強化された競争力のある技術をタイムリーかつ費用対効果の高い方法で導入することが重要です。

たとえば、心臓病学の企業パートナーの有無にかかわらず、国内外の規制当局の許可や承認を得て現在の製品をうまく商品化したり、新製品を販売するための規制当局の許可や承認を開発または取得したりできない可能性があります。さらに、私たちが最善を尽くし、確保できる企業パートナーの最善の努力にもかかわらず、これらの製品および将来の製品は、皮膚科医、心臓専門医、その他の医療従事者、または当社の製品で行われた処置の費用を払い戻す第三者の支払者に受け入れられないか、他の要因により商品化されない可能性があります。新製品の提供や既存製品の機能強化が成功するかどうかは、私たちが次のことができるかどうかなど、さまざまな要因に左右されます。

| ● |

臨床医と患者のニーズを適切に特定して予測する。 |

| ● |

新製品や機能強化を適時に開発して導入する。 |

| ● |

私たちの知的財産を適切に保護し、第三者の知的財産権を侵害しないようにしてください。 |

| ● |

新製品の安全性と有効性を実証してください。そして |

| ● |

新製品や製品の強化に必要な規制当局の許可や承認を取得してください。 |

市場の需要を満たすのに間に合うように、新製品や製品の機能強化に関する規制当局の許可や承認を開発して取得しなかったり、これらの製品や機能強化に対する需要が不十分だったりすると、当社の業績が損なわれます。私たちの研究開発努力では、新製品、技術、材料、またはその他のイノベーションの商業的実行可能性を適切に判断する前に、多額の時間とリソースを投資する必要があるかもしれません。さらに、拡張機能や新世代の製品の開発に成功したとしても、これらの機能強化や新世代の製品は、開発コストを超える売上を生み出さない可能性があり、顧客の好みが変わったり、競合他社が新しい技術や機能を組み込んだ製品を導入したりすることで、すぐに時代遅れになる可能性があります。

さらに、当社の技術を使用して心房細動の治療を成功させることができない場合、とりわけ、私たちの活動の一部またはすべてを延期、縮小または廃止したり、人員を減らしたり、研究や製品開発プログラムを縮小したり、臨床試験を中止したり、製造業務の一部を停止したり、資本支出を延期したり、上場企業から登録を取り消してナスダックから上場廃止したり、当社の潜在的な製品や技術を第三者にライセンスしたりすることがあります。、おそらく現在の事業を維持できない条件で、または削減、一時停止、私たちの事業を完全に中止してください。

暫定 “トップライン”そして、私たちが随時発表または公開する臨床試験の暫定結果は、より多くの患者データが利用可能になり、監査および検証手続きの対象となるため、最終データに重大な変更が生じる可能性があります。

時々、臨床試験の中間的なトップライン結果や暫定的な結果を発表することがあります。私たちが発表する可能性のある臨床試験の中間結果は、患者の登録が継続し、より多くの患者データが利用可能になるにつれて、1つ以上の臨床転帰が大きく変わるリスクがあります。暫定的な結果やトップラインの結果も、引き続き監査および検証手続きの対象となるため、最終データは、以前に公開した暫定データとは大きく異なる場合があります。そのため、最終データが入手可能になるまで、中間データおよび暫定データを注意して確認する必要があります。暫定データまたは中間データと最終データとの差異は、当社の事業見通しを著しく損ない、普通株式の取引価格を大幅に変動させる可能性があります。

当社製品に必要な規制当局の認可を維持できなかったり、将来の機器や適応症の認可や承認が遅れたり発行されなかったりすると、CellFXシステムやその他のNPS技術の商業的見通しが損なわれます。

開発中の製品候補は、米国のFDAおよび当社が事業を行っている他の国の規制機関による広範な規制の対象となる医療機器です。医療機器に特化した政府の規制は多岐にわたり、とりわけ次のようなものを規定しています。

| ● |

デバイスの設計、開発、製造。 |

| ● |

実験室、前臨床および臨床試験、ラベリング、包装、保管; |

| ● |

市販前の許可または承認。 |

| ● |

記録管理; |

| ● |

デバイスのマーケティング、プロモーション、広告、販売と流通。そして |

| ● |

死亡や重傷の報告、リコール、修正や削除を含む市販後のサーベイランス。 |

新しい医療機器、または既存のデバイスの新しい用途を米国で販売する前に、免除が適用されない限り、デバイスのメーカーはまずFDAから510(k)クリアランスまたは市販前承認(「PMA」)を提出し、受け取る必要があります。510(k)の認可プロセスでは、提案されたデバイスの販売を許可するために、FDAは、使用目的、技術、安全性と有効性の観点から、提案されたデバイスが合法的に市場に出回っているデバイス(「プレディケート」デバイスと呼ばれる)と「実質的に同等」であると判断します。実質的な同等性を裏付けるために、臨床データが必要な場合があります。PMAパスウェイでは、申請者は技術、前臨床、臨床試験、製造、表示データを含むがこれらに限定されない広範なデータに基づいて、デバイスの妥当な安全性と有効性を実証する必要があります。PMAプロセスは通常、生命維持機器、生命維持機器、埋め込み型デバイスなど、最大のリスクをもたらすと考えられるデバイスに必要です。PMA申請により承認された製品は、通常、改造する前にFDAの承認が必要です。同様に、510(k)で通関された製品に変更を加えると、新しい510(k)が必要になる場合があります。どちらのプロセスも、高価で時間がかかり、予測が難しい場合があります。

FDAは、510(k)、デノボ、またはPMAの申請を適時に承認または承認しない場合があります。このような遅延や拒否は、当社の事業運営や財政状態に重大な悪影響を及ぼす可能性があります。FDAは、認可や承認に関する方針を変更したり、追加の規制を採用したり、既存の規制を改正したり、開発中の製品の承認や認可を妨げたり遅らせたりする可能性のあるその他の措置を講じることもあります。これらの行為はいずれも、当社の事業運営と財政状態に重大な悪影響を及ぼす可能性があります。

FDAと米国連邦取引委員会(「FTC」)は、当社が行う主張が規制当局の許可または承認と一致していること、主張を立証する適切かつ合理的なデータがあること、販促用のラベルや広告がいかなる点でも虚偽でも誤解を招くものでもないように、デバイスの広告と宣伝を規制しています。FDAまたはFTCが、当社の広告または宣伝に関する主張のいずれかが誤解を招く、立証されていない、または許容できないと判断した場合、FDAの警告書を含む執行措置の対象となる可能性があり、販促請求の修正やその他の修正または賠償を求められる場合があります。

FDAと州当局には幅広い執行権限があります。適用される規制要件に従わなかった場合、FDAまたは州政府機関による執行措置が取られる可能性があります。これには、とりわけ以下の制裁措置が含まれる可能性があります。

| ● |

不利な宣伝、警告状、罰金、差し止め命令、同意判決、民事罰則。 |

| ● |

販売されているデバイスの修理、交換、返金、リコールの義務、または政府によるそれらの差し押さえ。 |

| ● |

運用上の制限、部分的な停止、または生産の全停止。 |

| ● |

新しいデバイス、新しい用途、または既存のデバイスの改造に関する510(k)クリアランスまたは市販前承認の要求を拒否する。 |

| ● |

すでに付与されている510 (k) 許可または市販前承認の取り消し、および |

| ● |

刑事訴訟。 |

これらの出来事のいずれかが発生した場合、当社の事業および財政状態が損なわれることになります。

NPSテクノロジープラットフォームの作用メカニズムは完全には決定も検証もされていません。

私たちのNPSテクノロジープラットフォームの正確な動作メカニズムは完全には理解されておらず、その使用に関するデータはまだ収集中です。さらに、この新興技術の使用の専門家と見なすことができる科学者や研究者は比較的少数しかいません。潜在的な規制当局、パートナー、または投資家がテクノロジーの作用メカニズムを明確に理解することを重視する限り、この制限により、結果として必要な規制当局の承認、投資、またはパートナーシップを有利な条件で得ることがより困難になる可能性があります。

当社のCellFXシステムや将来の製品候補は、重篤な副作用を引き起こしたり、規制当局の承認を遅らせたり妨げたり、商業的望ましさを制限したり、重大な悪影響をもたらす可能性のあるその他の特性を持っている可能性があります。

臨床開発が失敗するリスクは高いです。たとえば、私たちの生体内データの大部分は心臓動物モデル以外の動物実験の結果であり、ヒトを対象としたフィージビリティスタディは限られています。そのすべてで、皮膚疾患におけるCellFXシステムの使用が検討されています。CellFXシステム、NPSパルス、または当社が計画している将来の製品によって引き起こされる望ましくない副作用により、当社、パートナー、または規制当局が臨床試験を中断、延期、中止したり、以前に付与された規制当局の承認を取り消したりする可能性があります。望ましくない副作用により、表示要件がより厳しくなったり、FDAや他の同等の外国の規制当局による将来計画されている製品の規制当局の承認が遅れたり拒否されたりする可能性もあります。

さらに、私たちや他の人がCellFXシステムによって引き起こされる望ましくない副作用を特定した場合、次のような潜在的に重大な悪影響が生じる可能性があります。

| ● |

そのような製品のリコールを余儀なくされ、そのような製品の販売が停止される可能性があります。 |

| ● |

規制当局はそのような製品の承認を取り消すことがあります。 |

| ● |

規制当局は、ラベルに追加の警告を義務付けたり、製品の使用目的を狭めたりする場合があります。これにより、その製品の使用量が減少したり、商業的成功が制限されたりする可能性があります。 |

| ● |

FDAまたはその他の規制当局は、安全上の警告、「医療従事者の皆様」の手紙、プレスリリース、またはそのような製品に関する警告を含むその他の通信を発行することがあります。 |

| ● |

FDAは当社製品の流通を制限し、当社に負担のかかる実施要件を課すことがあります。 |

| ● |

製品の投与方法を変更したり、追加の臨床試験を実施したりする必要があるかもしれません。 |

| ● |

被験者や患者に生じた危害について、訴えられ、責任を問われる可能性があります。そして |

| ● |

私たちの評判は損なわれる可能性があります。 |

これらの出来事のいずれかが、承認された場合、CellFXシステムまたは将来計画されている特定の製品の市場での受け入れの達成または維持を妨げる可能性があります。

私たちの臨床試験に患者を登録するのは難しいかもしれません。臨床試験に参加するのに十分な数の適格患者を登録できない場合、臨床試験を開始または継続できない可能性があり、製品候補の開発が遅れたり妨げられたりする可能性があります。

製品候補の臨床試験に参加する患者を特定し、参加資格を得ることは、私たちの成功にとって重要です。私たちの臨床試験のタイミングは、製品候補のテストに参加する患者を募集できるスピードと、必要なフォローアップ期間の完了によって決まります。一般に、医療業界での有害事象による否定的な宣伝や、類似の患者集団を対象とした競争的な臨床試験などのその他の理由により、患者が当社の試験への参加を希望しない場合、患者の募集、試験の実施、規制当局の承認または計画中の製品の承認または承認の取得のスケジュールが遅れる可能性があります。必要な患者と患者データの蓄積が遅れると、試験の完了が遅れる可能性があります。さらに、当社の臨床試験施設のいずれかが必要な優良臨床慣行に準拠していない場合、それらの施設で収集されたデータを使用できない可能性があります。また、当社の臨床研究者が契約上の義務や規制上の義務を履行しなかったり、予定された期限に間に合わなかったり、当社の臨床プロトコルに従わなかったり、その他の理由で入手した臨床データの質や正確性が損なわれたりした場合、当社の臨床試験は遅延、中断、または中止される可能性があります。これらの遅れは、コストの増加、製品開発の進展の遅れ、技術の有効性テストの遅れ、または臨床試験の完全中止、および当社製品の規制当局の承認取得の遅延につながる可能性があります。

実験室の条件は商業条件や現場条件とは異なり、製品候補の安全性と有効性はユーザーの技術によって異なる場合があります。

実験室で達成できる観察や開発は、より広範な研究開発段階、商業環境、または現場での製品や製品候補の使用では再現できない場合があります。さらに、当社のNPS技術は医療専門家によって管理されるため、正しく投与するにはある程度のトレーニングと練習が必要です。研究室や当社や他の研究者が実施した臨床試験で得られた治療結果は、投与技術のばらつきにより、当社製品の商業的使用中に実際に得られた結果を表していない場合があります。私たちの臨床試験における治験責任医師のトレーニングやスキルは、将来の製品ユーザーのトレーニングやスキルを代表するものではない可能性があり、治療結果や会社やその製品の評判に悪影響を及ぼす可能性があります。さらに、治療結果にプラスの影響を与える臨床試験で選択される患者や投与部位に選択バイアスがある可能性があり、CellFX Systemを含む当社製品に関する実際の経験を代表または予測できない可能性があります。

ファームウェアとソフトウェアに問題があると、デバイスの機能に悪影響を及ぼす可能性があります。

CellFXの処置と治療の安全性と有効性は、デバイスと関連ソフトウェアに組み込まれたマイクロプロセッサによって実行されるファームウェアの機能に一部依存する可能性があります。このファームウェアとソフトウェアは当社の専有財産です。ファームウェアとソフトウェアを広範囲にテストする努力をしてきましたが、どちらも誤動作する可能性があり、ひいては患者に害を及ぼす可能性があります。さらに、当社独自のファームウェアとソフトウェアは、物理的な侵入、ハッカー、従業員や請負業者の不適切なアクセス、コンピューターウイルス、プログラミングエラー、データ侵害、または同様の問題に対して脆弱である可能性があります。これらのいずれも、患者に危害を加えたり、私たちや他の人が所有する医療、ビジネス、その他の機密情報が不正に公開されたりする可能性があります。

製造上の問題や遅延に遭遇し、収益が失われたり、製品開発が予想よりも遅くなったりする可能性があります。さらに、現在、CellFXシステムおよび関連アプリケーターの製造に必要な重要な材料については、サードパーティのサプライヤーに依存しています。これらのサプライヤーに問題が発生すると、当社への供給が遅れたり中断されたりする可能性があり、その結果、製品の開発と商品化が遅れる可能性があります。

現在、CellFXシステムおよび開発中の製品のコンポーネントの製造と供給は、サードパーティのサプライヤーに依存しています。カリフォルニアの施設でCellFXデバイスの最終組み立てを行います。FDAの規制に従ってCellFXコンポーネントを製造するには、高度な製造技術やプロセス管理の開発など、多大な専門知識と設備投資が必要です。医療機器製品のメーカーは、製造コストや生産量、品質管理、品質保証テスト、資格のある人材の不足、国内外の適用規制の順守など、生産上の困難に直面することがよくあります。

私たちは、適用される規制要件の遵守を委託製造パートナーに完全に依存しています。委託製造業者が、当社の製品および開発中の製品に必要なコンポーネントを、当社の仕様やこれらの厳しい規制要件に準拠した方法で正常に製造できない場合、将来、その製造施設に頼ることができなくなる可能性があります。さらに、委託製造業者が適切な品質管理、品質保証、有能な人材を維持する能力に対する管理は限られています。FDAまたは同等の外国の規制当局が、これらの施設が当社の部品の製造には不十分であると判断した場合、またはそのような施設が将来執行措置の対象となる場合、または適用される規制要件の遵守に関して不十分である場合は、代替の製造施設を探す必要が生じる可能性があります。これは、製品の開発と販売、または製品候補の規制当局の承認または承認を得る能力に大きな影響を及ぼします。

私たちは現在、開発中の製品のコンポーネントを発注書で購入しており、これらの材料のサプライヤーのほとんどと長期契約を結んでいません。サプライヤーが当社のコンポーネントの生産を延期または停止した場合、または請求される価格が大幅に上昇した場合、またはサプライヤーが当社に販売しないことを選択した場合、他のサプライヤーを特定する必要があり、有利な条件で代替サプライヤーを確保できないか、まったく確保できない可能性があります。また、多くのサプライヤーがCOVID-19によって悪影響を受ける可能性があり、それが彼らの満足のいく業績に影響を与える可能性があります。これらのサプライヤーが満足のいく業績を上げられないと、当社の事業と業績に悪影響を及ぼす可能性があり、別の受け入れ可能なサプライヤーを見つけるのにデバイスの製造が遅れる可能性があります。

当社の究極の商品化された製品または関連治療が、メディケアやその他の第三者支払者による適切な水準の償還を得られない場合、私たちは商業的に存続できない可能性があります。

CellFX Systemや潜在的なデバイス、製品、関連治療の商業的存続可能性、ひいては企業としての当社の商業的成功は、政府による償還や医療保険の適用可能性、および新たに承認された治療法、技術、およびデバイスに対する償還の有無によって影響を受ける可能性があると考えています。保険の適用範囲と払い戻しは保証されていません。補償や償還が認められるまでには、通常、市場での使用に一定期間かかります。米国や他の多くの法域では、医師やその他の医療提供者は一般的に収入を保険の適用範囲と償還に頼っています。したがって、これは提案された製品の全体的な商品化計画や、市場での使用が受け入れられるかどうかの重要な要素です。計画している製品の保険適用と払い戻しがなければ、何らかの収益が得られたとしても、収益は減少するだけだと予想されます。

メディケア、メディケイド、健康維持機関、およびその他の第三者支払者は、新しい医療技術や製品の補償範囲と償還水準の両方を制限することで、医療費を抑えようとすることが増えています。その結果、CellFX Systemや開発予定の製品の使用をカバーしたり、適切な支払いを提供したりできない可能性があります。満足のいく償還の取り決めを得るためには、手数料や販売価格を現在お客様に請求する予定の金額を下回る金額を引き下げることに同意しなければならない場合があり、これは当社の利益率に悪影響を及ぼす可能性があります。さらに、各プランでは、当社製品の使用に関する科学的および臨床的サポートを個別に提供する必要がある場合があり、その結果、補償範囲決定プロセスは多くの場合、補償範囲と適切な償還が一貫して適用されるか、まったく得られないという保証がなく、時間と費用のかかるプロセスになります。メディケアやその他の第三者支払者が、CellFXシステムや当社が提案するデバイスや製品に関する処置をカバーすることを決定したとしても、償還水準が適切かどうかは定かではありません。したがって、これらの製品の商業販売が承認されたとしても、政府やその他の第三者の支払者が当社のデバイスや製品に対して適切な補償と払い戻しを提供しない限り、一部の医師はそれらの使用を思いとどまらせ、当社の売上に悪影響を及ぼす可能性があります。

メディケアは、商品の使用場所と使用方法に応じて、さまざまな方法で医療技術や製品を払い戻します。ただし、メディケアは、CMSが商品が補償対象であり、デバイスまたは製品の使用が補償基準と一致していると判断した場合にのみ払い戻しを行います。補償範囲の決定は、メディケア管理請負業者、CMSに代わってサービスが提供された地域の請求を処理して支払う民間請負業者が地方レベルで行うことも、CMSが全国補償範囲決定を通じて全国レベルで行うこともできます。新技術の補償範囲の決定を容易にするための法的規定がありますが、これらの新しい規定がどのように実施されるかは不明であり、CellFXシステムや私たちが提案するデバイスや製品にどのように適用されるかはまだ開発段階にあるため、示すことはできません。補償範囲は、技術、デバイス、または製品がFDAによって承認または承認されていること、さらに、補償範囲がFDAによって承認または承認されたデバイスまたは製品の承認された使用目的と一致することを前提としていますが、補償範囲は狭くなる可能性があります。補償範囲の決定は非常に限られているため、デバイスや製品の対象となる使用の対象となる患者は比較的少数です。

補償範囲の決定は、地方か全国かを問わず、時間がかかり、費用がかかり、非常に不確実な提案です。特に新しいテクノロジーの場合、現地の決定に一貫性がない可能性があります。平均して、医療機器や製品のメディケア補償範囲の決定は、FDAの承認や認可に遅れをとっています。メディケアの法的枠組みは、メディケアに基づく償還の金額と時期に影響する行政上の判決、解釈、裁量の対象にもなります。メディケイドは、メディケアとは異なり、米国保健社会福祉省(「HHS」)長官に提出された州計画に基づいて州によって管理されるため、メディケイドの補償範囲の決定と償還額は州ごとに決定されます。メディケイドは通常、メディケアよりも低い水準で償還します。さらに、メディケイドプログラムや民間保険会社は、メディケアの補償範囲の決定の影響を受けることがよくあります。

知的財産に関するリスク

知的財産を保護できない場合、当社の財政状態、経営成績、技術や製品の価値に悪影響を及ぼす可能性があります。

特許やその他の所有権は私たちのビジネスにとって不可欠であり、他社と効果的に競争できるかどうかは、私たちの技術の所有権にかかっています。同様に、CellFXシステムを含むNPSテクノロジーとの提携が将来成功するかどうかは、それらのテクノロジーを無許可の競合他社から保護する特許の強さと範囲に大きく依存します。また、企業秘密、ノウハウ、継続的な技術革新、ライセンスの機会を利用して、競争力を発展、維持、強化しています。私たちは、特定の従業員、コンサルタント、その他の関係者との秘密保持契約を通じて、これらの保護に一部努めています。私たちの成功は、ライセンスされた知的財産、特に私たちが権利を確保している特許について、ライセンサーと私たちが取得、維持(定期的な出願と支払いを含む)、特許保護を実施する能力に一部依存します。私たちが許可した特許出願を首尾よく起訴できなかったり、引き続き起訴したりすることがあります。これらの特許出願に関して特許が発行されたとしても、これらの特許を維持できない場合や、これらの特許を侵害している団体に対して訴訟を起こさないことを決定する場合があります。当社が所有またはライセンスしている知的財産を適切に保護しないと、他の企業が実質的に同一の製品を販売する可能性があり、それが当社の競争力に悪影響を及ぼし、事業の見通しを損なう可能性があります。たとえ発行されたとしても、特許に異議が唱えられたり、無効になったり、回避されたりする可能性があります。これにより、競合他社が類似製品を販売するのを阻止したり、当社の製品に対して与えられる特許保護の期間が制限されたりする可能性があります。

知的財産権の侵害や特許の有効性に対する異議申し立てに関する訴訟や第三者からの請求は、技術を保護するためにリソースを使用する必要があり、製品候補の開発、規制当局の承認、または商品化を妨げたり遅らせたりする可能性があります。

当社の製品や知的財産が他者の権利を侵害していると主張する第三者からの請求の対象になった場合、多額の費用を負担したり、多額の従業員リソースを事業から転用したりする可能性があります。このような請求が成功した場合、多額の損害賠償を支払わなければならなくなったり、1つ以上の製品や製品候補を開発できなくなったりする可能性があります。さらに、私たちや私たちの協力者に対して特許侵害訴訟が提起された場合、私たちまたは彼らは訴訟の対象となっている製品または製品候補の研究、開発、製造、販売を停止または延期せざるを得なくなる可能性があります。

私たちや私たちの協力者が特許侵害の申し立てを受けた場合、または他の人が主張できる可能性のある潜在的な請求を回避することを選択した場合、私たちまたは私たちの協力者は第三者にライセンスを求めるか、求めることを要求される可能性があり、ほとんどの場合、ライセンス料またはロイヤリティ、あるいはその両方を支払う必要があります。これらのライセンスは、受け入れ可能な条件では利用できない場合や、まったく利用できない場合があります。私たちや私たちの協力者がライセンスを取得できたとしても、その権利は非独占的である可能性があり、競合他社は同じ知的財産にアクセスすることになります。最終的には、実際に特許侵害の申し立てやその恐れがある特許侵害の申し立ての結果、当社または当社の協力者が許容できる条件でライセンスを締結できない場合、製品の商品化を妨げられたり、事業運営の一部を中止せざるを得なくなる可能性があります。これは私たちのビジネスに重大な損害を与える可能性があります。訴訟やその他の手続きによって私たちにかかる費用は、そのメリットにかかわらず、たとえ私たちに有利に解決されたとしても、多額の費用がかかる可能性があります。競合他社の中には、より多くの財源を持っているため、そのような訴訟や訴訟の費用を私たちよりも効果的に負担できるものもあります。特許訴訟やその他の手続きの開始と継続から生じる不確実性は、市場での競争力に重大な悪影響を及ぼす可能性があります。知的財産訴訟やその他の訴訟は、そのメリットにかかわらず、管理時間と従業員リソースを大量に消費する可能性もあります。

私たちの知的財産権は必ずしも私たちに競争上の優位性をもたらすわけではありません。

知的財産権には制限があり、当社の事業を適切に保護できない場合や、当社や将来の商業パートナーが競争上の優位性を維持できない可能性があるため、当社の知的財産権によって将来どの程度保護されるかは不明です。次の例は説明です。

| ● |

他の人が、私たちの製品候補に似ているが、私たちが所有している、または独占的にライセンスしている特許の請求の対象にならない製品を製造できるかもしれません。 |

| ● |

他の人は、私たちの知的財産権を侵害することなく、類似または代替技術を独自に開発することがあります。 |

| ● |

当社が所有または独占的に使用許諾している発行済みの特許は、競合他社による法的異議申し立ての結果、当社に競争上の優位性を提供しないか、無効または執行不能とされることがあります。 |

| ● |

特定の製品については、そのような特許を利用した製品の販売承認を得る何年も前に特許を取得することがあります。また、特許の存続期間は限られており、関連製品の商業販売前に有効になる可能性があるため、当社の特許の商業的価値が制限される場合があります。 |

| ● |

競合他社は、当社が特許権を持たない国で研究開発活動を行い、そのような活動から得た情報を使用して、主要な商業市場で販売する競争力のある製品を開発する可能性があります。 |

| ● |

特許性のある独自の技術をさらに開発できない可能性があります。 |

| ● |

特定の外国の法律は、米国の法律と同程度に当社の知的財産権を保護していない場合や、当社が事業を展開しているすべての法域で適切な知的財産保護を申請または取得できない場合があります。そして |

| ● |

他者の特許は、たとえば、1つ以上の適応症について1つ以上の製品候補をマーケティングすることを妨げるなど、当社のビジネスに悪影響を及ぼす可能性があります。 |

当社の競争上の優位性に対する前述の脅威は、当社のビジネスに悪影響を及ぼす可能性があります。

当社独自の情報やノウハウの機密性を保護できなければ、当社の技術や製品の価値に悪影響を及ぼす可能性があります。

特許取得済みの技術に加えて、私たちは、とりわけ、特許を取得していない独自の技術、プロセス、企業秘密、ノウハウに依存しています。当社の機密情報や専有情報を第三者に不本意に開示したり、不正流用したりすると、競合他社が当社の技術的成果を複製または上回ることがあり、市場における当社の競争上の地位が損なわれる可能性があります。私たちは、従業員、コンサルタント、第三者との秘密保持契約により、機密情報や専有情報を保護するよう努めています。会社の方針として、すべての従業員、コンサルタント、アドバイザー、および当社独自のノウハウ、情報、または技術にアクセスできる第三者に秘密保持契約の締結を求めていますが、このノウハウ、情報、技術が不適切に開示されないこと、または競合他社が当社の企業秘密にアクセスしたり、実質的に同等の情報や技術を独自に開発したりしないかどうかは定かではありません。これらの秘密保持契約は終了または違反される可能性があり、そのような終了または違反に対する適切な救済策がない可能性があります。さらに、これらの契約では、不正使用や開示が行われた場合に、当社の企業秘密やノウハウを有意義に保護できない可能性があります。

製品に使用されている知的財産を保護できない場合、他の人が当社のイノベーションを模倣して、市場で効果的に競争する能力を損なう可能性があります。

特許の強度と法的強制力を評価するには、複雑な法的および科学的な問題が含まれ、不確かな場合があります。当社の特許と特許出願の両方が第三者から異議を申し立てられる可能性があり、当社の特許出願では特許が発行されない場合があります。さらに、既存の特許と将来の特許の両方が狭すぎて、第三者が私たちの知的財産を中心に開発または設計することを妨げる可能性があり、その場合、私たちは競争上の優位性を失い、事業が損なわれる可能性があります。

世界中で知的財産権を保護できない場合があります。

世界中のすべての国で製品候補に関する特許を出願、起訴、弁護することは法外に費用がかかり、米国以外の一部の国における当社の知的財産権は、米国よりも広範囲ではない場合があります。さらに、一部の外国の法律は、米国の連邦法や州法ほど知的財産権を保護していません。そのため、第三者が米国以外のすべての国で当社の発明を行ったり、当社の発明を使用して製造された製品を米国または他の法域で販売または輸入したりすることを防ぐことができない場合があります。競合他社は、当社が特許保護を受けていない法域で当社の技術を使用して自社製品を開発し、さらに、侵害している製品を当社が特許保護している地域に輸出することもありますが、執行は米国ほど強力ではありません。これらの製品は、現在または将来の製品候補と競合する可能性があり、当社の特許やその他の知的財産権は、競合を防ぐのに有効または十分ではない可能性があります。

政府規制に関するリスク

私たちは国内外の厳しい規制の対象となっています。不利な規制措置や法律の不利な変更は、当社の将来の財政状態や事業運営および見通しに重大かつ悪影響を及ぼす可能性があります。

CellFXシステム、および当社が開発する可能性のあるその他のデバイスや製品は、FDAや同様の外国の規制当局を含む多数の政府機関による広範で厳格かつ継続的な規制の対象であり、今後もそうなるでしょう。これらの各機関は、程度の差こそあれ、当社の医療技術の開発、試験、製造、ラベリング、マーケティング、流通、安全性と有効性に関する法律や規制の遵守を監視し、実施しています。新しいデバイスや製品、または既存の製品の機能強化、適応の拡大、または変更について、FDAや同様の外国の規制当局から販売承認または許可を得て維持するプロセスには、次のことが考えられます。

| ● |

かなり不確定な時間がかかります。 |

| ● |

相当な資源の支出が必要です。 |

| ● |

厳格な前臨床試験と臨床試験、そして場合によっては市販後のサーベイランスを含みます。 |

| ● |

当社製品の改造、修理、交換を含みます。 |

| ● |

当社製品のデザイン変更が必要です。 |

| ● |

その結果、当社製品の指定された用途が制限されます。そして |

| ● |

その結果、私たちが求める規制当局の承認や許可を得ることができなくなります。 |

このような事態が発生した場合、当社の事業が悪化し、競争上の地位が損なわれ、財政状態に悪影響を及ぼす可能性があります。

私たちは、製品が承認または承認され、商業的にリリースされる前と後の両方で、FDAおよび国際規制の対象であり、今後も責任を負います。適用される規制要件の遵守は継続的に見直され、定期的な検査を通じて厳しく監視されます。検査の結果、適用される法律や規制を遵守していない、または当社のデバイスのいずれかが効果がない、または不当な健康リスクをもたらすと結論付けられた場合、FDAまたは同様の外国の規制当局は、そのようなデバイスまたは製品を禁止したり、そのようなデバイスまたは製品を拘留または押収したり、そのようなデバイスまたは製品のリコール、修理、交換、または払い戻しを命じたり、治療法、デバイス、または製品について医療従事者やその他の人に通知するよう要求したりすることができます公衆衛生に重大な害を及ぼす不当なリスクがあります。さらに、FDAまたは同様の外国の規制当局は、他の営業制限を課したり、当社のデバイスや製品に関連する特定の適用法違反を禁止および制限したり、役員、従業員、または当社に対して民事上または刑事上の罰則を課したりする場合があります。FDAや同様の外国の規制当局は業界に対する監視を強化しており、政府は引き続き検査や場合によっては執行措置で業界を綿密に精査することが期待されています。不利な規制措置が講じられると、その規模によっては、CellFX Systemを含む当社のデバイスや製品の効果的な製造、マーケティング、販売が制限される可能性があります。さらに、不利な規制措置に起因する否定的な宣伝や製造物責任の申し立ては、当社の財政状態と経営成績に重大な悪影響を及ぼす可能性があります。

私たちの製品開発はすべて、医師との強固な協力関係を維持することにかかっています。

将来開発中の製品の開発、マーケティング、販売は、医師との強固な協力関係を維持できるかどうかにかかっています。私たちは、製品の開発、マーケティング、販売に関する豊富な知識と経験を提供してくれる専門家に頼っています。医師は、臨床試験や研究者、マーケティング、製品コンサルタント、講演者として私たちを支援してくれます。これらの専門家との強固な協力関係を維持できず、アドバイスや意見を受け続けることができなければ、当社製品の開発とマーケティングが悪化し、当社の事業、財政状態、経営成績に悪影響を及ぼす可能性があります。医療機器業界と医師との関係は、監察庁(「OIG」)、司法省(「DOJ」)、州検事総長、およびその他の国内外の政府機関によってますます精査されています。医師との関係を管理する法律、規則、規制を遵守しなかったり、OIG、司法省、州検事総長、その他の政府機関によるコンプライアンスの調査を行ったりすると、FDAまたは同様の規制当局への規制当局への提出における臨床データの使用や完全性が損なわれるなど、当社の事業に重大な損害を与える可能性があります。

私たちは、医療やその他の事業に関連する法律や規制の対象となっており、そのような法律を完全に遵守していないと判断された場合、多額の罰則を受ける可能性があり、事業に悪影響を及ぼす可能性があります。

私たちは、当社の従業員や主任調査員、コンサルタント、商業協力者、サービスプロバイダー、その他のベンダーを含む独立請負業者が、不正行為やその他の違法行為に従事するリスクにさらされています。これらの当事者による不正行為には、意図的、無謀な、または過失による行為、または適用される法律や規制に違反するその他の無許可の行為が含まれる場合があります。医療業界には、重大な刑事罰や民事罰が科せられる可能性のある詐欺や虐待を禁止する連邦法や州法や規制が数多くあります。これらの法律は、販売承認または許可を得た製品の研究、マーケティング、販売、流通方法など、私たちが事業を営むためのビジネス上または財務上の取り決めや関係を制約する可能性があります。

私たちは、従業員や当社のためにサービスを提供するその他の第三者による医療違反やその他の違反を特定して阻止するために、開発段階に合わせてコンプライアンス関連のプログラムと手順を実施しています。しかし、私たちの努力にもかかわらず、政府当局が、私たちのビジネス慣行が現在または将来の法令、規制、機関の指導、または適用される医療やその他の適用法に関係する判例法に準拠していないと結論付ける可能性があります。

また、当社の事業に適用される法律や規制に重大な変更があると、当社の事業、財政状態および経営成績に悪影響を及ぼす可能性があります

将来の製品候補について規制当局から必要なデバイスの承認または許可を得るには、さまざまな前臨床試験や臨床試験を実施する必要があり、費用と時間がかかり、 規制当局の承認や許可を求めることができるような結果は提供していません。

規制当局の認可や承認に必要な前臨床検査や臨床検査の数は、治療する疾患や状態、治療方法、機器の性質、承認や認可を求めている管轄区域、適用される規制によって異なります。米国、カナダ、ヨーロッパ、および医療機器や製品が規制されているその他の法域を含む規制機関は、さまざまな理由で製品の承認を遅延、制限、または拒否することがあります。たとえば、規制当局:

| ● |

テクノロジーやデバイスが、意図された用途や適応症に対して合理的に安全または効果的であるとはみなさない可能性があります。 |

| ● |

前臨床試験や臨床試験のデータを私たちとは異なる方法で解釈する場合があります。 |

| ● |

当社の製造施設またはプロセスが品質システム規制に準拠していないと判断する場合があります。 |

| ● |

当社の製品は、耐久性、長期信頼性、生体適合性、電磁適合性、または電気的安全性に関する品質基準を満たしていないと結論付ける可能性があります。または |

| ● |

承認や許可に関するポリシーを変更したり、当社に不利な方法で新しい規制を採用したりする可能性があります。 |

これらの規制当局は、臨床試験の設計や実施に関して当社に要求したり、意見を異にしたりする可能性があります。その結果、将来の製品候補について規制当局の承認や承認を得るのが困難または遅延したり、既存の製品の使用適応が拡大したり、コストが増加したりするリスクが高まります。

潜在的なデバイスや製品が最終的に規制当局によって承認または承認されたとしても、適応が狭い場合にのみ承認または承認される場合があり、商業的に存続しにくくなる可能性があります。

私たちが臨床試験を完了し、当社の潜在的なデバイスまたは製品が承認または承認されたとしても、商品化を成功させるために必要または望ましい適応症については承認または承認されない場合があります。規制当局は、承認または承認後に必要となる可能性のある費用のかかる追加の臨床試験の実施を条件として、販売承認を与えることがあります。規制当局はまた、CellFXシステムを含む当社の主力製品候補を、当初の要求よりも適応が限定されたり、患者数が少ない場合に承認または承認する場合があります。私たちの希望は、特定の病気や治療に関連して、できるだけ幅広い適応症を取得することです。ただし、最終的な表示や表示は、当初求めていたよりも制限されている場合があります。使用に制限があると、デバイスや製品の商業的実用性が低下し、非実用的ではないにしても、市場に出すのが難しくなる可能性があります。そのため、提案された製品に関して求めている収益が得られない可能性があり、利益を上げて投資家に投資収益を提供することもできません。

私たちは継続的な要件と検査の対象となり、その結果、許可が制限、一時停止、または取り消される可能性があります。

私たち、そして潜在的な第三者メーカーは、テスト、管理、文書化の要件を含むFDAの品質システム要件を順守する必要があります。海外でも同様の規制の対象となります。規制当局による製品の承認または認可が付与された場合でも、承認または許可には、製品の販売対象となる特定の用途の制限、承認または認可の条件が適用される場合があります。また、製品の安全性や有効性を監視するための高価な市販後のテストや監視の要件が含まれる場合があります。品質システム規制やその他の適用される規制要件の継続的な遵守は、米国では州およびFDAを含む連邦機関による定期的な検査を通じて、また国際法域では同等の機関による定期的な検査を通じて厳格に実施されています。規制要件に従わないと、警告状、罰金、差し止め命令、民事処罰、製品のリコールまたは差し押さえ、生産の全部または一部の停止、デバイスの市販前許可または市販前承認の取得、以前に取得した承認または許可の取り消し、刑事訴追につながる可能性があります。規制当局の承認や許可の制限、一時停止、取り消し、またはその他の規制要件に従わない場合、当社の事業能力が制限され、コストが大幅に増加する可能性があります。

当社の従業員、協力者、その他の職員は、規制基準や要件の違反、インサイダー取引など、不正行為やその他の不適切な活動に従事する可能性があります。

私たちは、従業員、協力者、その他の職員による詐欺やその他の不正行為のリスクにさらされています。これには、(i)FDAおよびその他の同様の外国の規制機関の法律(そのような規制当局への真実、完全かつ正確な情報の報告を義務付ける法律を含む)、(ii)製造基準、または(iii)米国における医療詐欺および乱用に関する法律が含まれます。米国および同様の外国の不正行為に関する法律。これらの法律は、とりわけ、将来の販売、マーケティング、教育プログラムに影響を与える可能性があります。ヘルスケア商品やサービスのプロモーション、販売、マーケティング、およびヘルスケア業界における特定のビジネス上の取り決めには、詐欺や乱用、リベート、自己取引、その他の不正行為を防止するための広範な法律が適用されます。これらの法律や規制は、一般的に幅広い価格設定、割引、マーケティングとプロモーション、構造化と手数料、特定の顧客インセンティブプログラム、その他のビジネス上の取り決めを制限または禁止する場合があります。これらの法律の対象となる活動には、臨床試験のための患者募集の過程で得られた情報の使用も含まれます。

私たちはすべての従業員に適用される行動規範を採用しましたが、従業員の不正行為を特定して阻止することが常に可能というわけではなく、違法行為を発見して防止するために講じている予防策は、未知または管理されていないリスクや損失を管理したり、これらの法律や規制に従わなかったことに起因する政府の調査やその他の行動や訴訟から私たちを守ったりするのに効果的ではないかもしれません。当社に対してそのような訴訟が提起され、私たちが自らを守ったり、権利を主張したりすることができない場合、それらの行為は多額の罰金やその他の制裁措置が科されるなど、当社の事業に重大な影響を与える可能性があります。そのような訴訟や調査に対する弁護が成功したかどうかにかかわらず、弁護士費用を含む多額の費用が発生し、これらの請求や調査から身を守るために経営陣の注意をそらす可能性があり、私たちの事業と財政状態に重大な悪影響を及ぼす可能性があります。

米国の医療制度を改革する最近の連邦法を含む医療政策の変更は、私たちに重大な悪影響を及ぼす可能性があります。

連邦政府、州政府、規制当局、および第三者支払者による、増加する医療費の管理または管理、および米国の医療制度の改革に関する提案は、当社の事業に大きな影響を与える可能性があります。提案によっては、当社製品に対して請求できる価格や、当社製品で利用できる補償や償還が制限されたり、当社製品の受け入れや入手可能性が制限されたりする可能性があります。コストを抑えるための提案が採択されると、当社の事業と財政状態に重大な悪影響を及ぼす可能性があります。将来採用される可能性のある取り組みや、それが当社のビジネスに及ぼす影響を予測することはできません。政府、保険会社、マネージドケア組織、その他の医療サービスの支払者が、医療費を抑えたり削減したりするための継続的な取り組みは、製品にとって公正であると私たちが考える価格設定能力、収益を生み出し収益性を達成する能力、および資本の利用可能性に悪影響を及ぼす可能性があります。

普通株式の保有に関するリスク

当社の普通株式の価格は、これまでも、そして今後も続くと予想されます。そのため、株式を取得するために支払った価格以上で株式を売ることができない可能性があります。

当社の普通株式の市場価格は非常に変動しやすく、このセクションに記載されている多くのリスク要因や、次のような当社の管理が及ばないその他のリスク要因に応じて、当面の間は変動が激しいことが続くと予想されます。

| ● |

計画している製品または競合他社の製品の臨床試験の結果。 |

| ● |

FDAなどの規制機関による、当社の事業に影響を与えたり、計画している製品の承認や承認を遅らせたり拒否したりする行為。 |

| ● |

当社の財政状態および経営成績の実際の変動または予想される変動 |

| ● |

当社の製品、サービス、または技術に直接的または間接的に関連するお客様、パートナー、またはサプライヤーによる発表 |

| ● |

当社または競合他社による技術革新の発表 |

| ● |

CellFXシステムまたは当社が計画している製品に適用される法律または規制の変更。 |

| ● |

当社または競合他社による重要な買収、戦略的パートナーシップ、合弁事業、資本コミットメント、または重要なマイルストーンの達成に関する発表。 |

| ● |

主要人員の増員または離職。 |

| ● |

既存の製品または出現する可能性のある新製品との競争。 |

| ● |

投資家が当社に匹敵すると考える企業の評価額の変動 |

| ● |

特許、訴訟、または当社の技術に対する知的財産保護の獲得能力を含む、所有権に関連する紛争またはその他の発展。 |

| ● |

実際の、または疑われるセキュリティ違反。 |

| ● |

追加の資金調達の取り組みの発表または期待。 |

| ● |

当社または株主による当社の普通株式の売却 |

| ● |

当社株式の取引高水準に一貫性がないために生じる株価と出来高の変動。 |

| ● |

証券アナリストまたは業界アナリストが発行するレポート、ガイダンス、格付け |

| ● |

COVID-19が世界経済と市場に及ぼす悪影響を含む、業界と市場の全体的な状況。そして |

| ● |

一般的な経済および市場状況。 |

上記のいずれかが原因で、当社の株価や取引量が下落する可能性があります。株式市場全般、特にこの業界の企業の市場では、価格と取引量の変動が発生し、当社を含む多くの企業の株式の市場価格に影響を与え、現在も影響を受けています。これらの変動は、多くの場合、それらの企業の業績とは無関係または不均衡でした。このような広範な市場や業界の変動、ならびに景気後退、金利の変動、国際通貨の変動などの一般的な経済、政治、市場の状況は、当社の普通株式の市場価格に悪影響を及ぼす可能性があります。投資家は当社への投資から利益を得られず、投資の一部または全部を失う可能性があります。過去に、株価の変動を経験した企業は、証券集団訴訟の対象となっていました。株価の変動が激しく、取締役会の構成やガバナンス慣行(執行会長が関連当事者との取引を通じて当社の追加株式を取得することに繰り返し関心を持っているなど)、上記で特定されていない無数の要因により、会社とその取締役に対する証券訴訟または株主派生訴訟のリスクが高まります。当社に対する証券訴訟は、多額の費用を発生させ、経営陣の注意を他の事業上の懸念からそらす可能性があり、事業資金を調達するための資金調達能力に悪影響を及ぼし、事業に重大な損害を与える可能性があります。

当社の普通株式の売却または購入は、当社の普通株式の市場に悪影響を及ぼす可能性があります。

当社または当社の株主、特に取締役、執行役員、および重要な株主が、公開市場で当社の普通株式を売却、購入、売却、登録、または売却または購入の意向を示した場合、当社の普通株式の市場価格に重大な悪影響を及ぼす可能性があります。特に、当社の過半数の株主で会長であるロバート・W・ダガンは、彼が保有する当社の普通株式を売却または譲渡する能力について、当社との契約上の制限を受けていません。これらの売却または譲渡により、当社の有価証券の価格が大幅に下落したり、これらの売却または譲渡が単一の買い手または買い手のグループに行われた場合、当社の支配が第三者に譲渡される可能性があります。ダガン氏の会社の株式の多くは、フォームS-3の有効な登録届出書に従って転売登録されています。ダガン氏によるかなりの数の株式の売却、またはそのような売却の予想は、当社の普通株式の市場価格を大幅に引き下げる可能性があります。

さらに、当社はフォームS-3に発行登録届出書を保管しています。これに基づき、随時、当社の普通株式、優先株式、預託株式、ワラント、債務証券、またはユニットを合計で最大1億6000万ドルまで売却することがあります。また、資金調達、買収、投資などに関連して、普通株式または当社の普通株式に転換可能な、交換可能な、または行使可能な有価証券を随時発行する場合があります。そのような発行は、既存の株主の一部または全部が希薄化し、株価が下落する可能性があります。また、既存の投資家が支払う1株あたりの価格よりも低い1株あたりの価格で株式やその他の証券を売却する場合もあります。将来株式やその他の証券を購入する投資家は、既存の株主よりも優れた権利を持つ可能性があります。

当社の普通株式について、活発で流動的で秩序ある取引市場が存在するかどうかはわかりませんが、その結果、普通株を売ることが難しくなる可能性があります。

2016年5月の新規株式公開以前は、当社の普通株の公開市場はありませんでした。当社の普通株はナスダック・キャピタル・マーケット(「ナスダック」)に上場していますが、当社の株式市場ではさまざまなレベルの取引が行われています。これらやその他の要因の結果として、普通株を早く、株を取得するために支払った価格以上に、あるいはまったく売ることができない場合があります。さらに、市場が活発でないと、追加の普通株を売却して資本を調達する能力が損なわれたり、戦略的コラボレーションを締結したり、普通株を対価として会社や商品を買収したりする能力が損なわれる可能性があります。

主要株主による所有権の集中は、取締役選挙や株主の承認を必要とするその他の取引の結果に影響を与える他の人の能力を制限したり、利益相反の可能性を生み出したりします。

当社の発行済み株式の大半は、この年次報告書の日付の時点で発行されている普通株式の約56%を受益的に所有している取締役会の執行委員長であるロバート・W・ダガンが保有しています。その結果、ダガン氏は、以下の行為を含む、株主の承認を必要とする企業行動を管理できます。

| ● |

取締役の選挙を選出するか、落選させるか、 |

| ● |

当社の設立証明書または細則の修正または修正の防止。 |

| ● |

合併、資産の売却、またはその他の企業取引を実施または防止すること。そして |

| ● |

株主に議決のために提出されるその他の事項の結果を管理するため。 |

ダガン氏の会社に対する支配権は、利益相反の可能性も生み出し、少数株主から不利な見方をされ、それによって当社の株価が下がります。たとえば、2021年11月、私たちは社外の弁護士を雇って会社を代表しましたが、現在は同じ弁護士が他の案件でダガン氏を個人的に代理しています。この弁護士は、ここに記載されている特定の関連当事者取引においてダガン氏の代理を務め、今後の関連当事者取引において会社とダガン氏の両方を代理する可能性があります。ダガン氏を含む3人の取締役は、ダガン氏が支配持分を保有する別の会社であるサミット・セラピューティクス社の幹部です。当社の取締役や執行役員の間には家族関係はありませんが、ダガン氏とザンガネ博士はお互いに個人的な関係にあります。

さらに、Duggan氏は当社の発行済み株式の過半数を所有しているため、当社は適用されるナスダック規則の下では「支配下の」企業とみなされます。そのため、役員報酬の設定や取締役の任命に関する特定の規則など、ナスダックの特定のコーポレートガバナンス要件に従わないことを自主的に選択する場合があります。したがって、当社が支配下企業であり続ける期間中、および当社が支配下企業でなくなった後の移行期間中は、ナスダック株式市場のすべてのコーポレートガバナンス要件の対象となる企業の株主に対して、他の株主が同じように保護されない可能性があります。Duggan氏は取締役会のメンバーとして、会社が採用するコーポレートガバナンス基準を遵守します。

私たちはまだナスダックによって認められているこれらのコーポレートガバナンスの免除を利用することを選択していませんが、ダガン氏の株式所有と当社が「支配下の」企業としての地位にあるため、潜在的な買収者が公開買付けをしたり、その他の方法で当社の支配権を取得しようとしたりする可能性があり、ひいては当社の株価が下がったり、株主が当社の株価を上回るプレミアムを実現できなくなったりする可能性があります。さらに、ダガン氏は普通株式の追加取得能力について契約上の制限を受けていません。そのような購入(当社が実施するライツ・オファリング、オルタナティブ・エクイティ、または株式連動型オファリングに関連する株式の購入を含む)を行うと、彼は当社の普通株式の大部分を取得する可能性があります。

経営陣は現在、当社の普通株式のごく一部を有益に保有しています。取締役または役員としての地位と、株主が発行済み普通株式の15%以上の保有者に限定された特別総会を招集できないことを除けば、当社の経営陣は、株主の承認を必要とする企業活動に大きな影響を与えることはできません。

ロバート・W・ダガン’の支配的所有権は、当社の株価に影響を与え、他者による当社買収の努力を思いとどまらせたり妨げたりする可能性があり、その結果、株主が支配プレミアムを実現できなくなる可能性があります。

ロバート・W・ダガンは当社の会長であり、この年次報告書の日付の時点で発行されている当社の普通株式の約56%を受益的に所有しています。さらに、ダガン氏は普通株式の追加取得能力について契約上の制限を受けていません。そのような購入(ライツ・オファリング、または当社が実施する可能性のあるオルタナティブ・エクイティまたは株式連動型オファリングに関連する株式の購入を含む)は、当社の普通株式の過半数を取得する可能性があります。ダガン氏が所有権を支配し、会長としての地位を占めているため、他の企業は当社の買収を追求する傾向が薄れ、したがって、株主が有利と見なす可能性のある取引(株主が株式に対して多額のプレミアムを実現する可能性のある取引など)で買収される機会がない可能性があります。さらに、ダガン氏に関する世間の憶測や、ダガン氏との関係により、株価が変動する可能性があります。

私たちは上場企業として事業を営む結果として費用を負担してきましたし、今後も発生し続けるでしょう。私たちの経営陣は、これまでも、そしてこれからも、上場企業のコンプライアンスの取り組みに多大な時間を費やす必要があります。

米国に上場している上場企業として、2002年のサーベンス・オクスリー法、サーベンス・オクスリー法、サーベンス・オクスリー法、SECとナスダックによって施行された規則の遵守など、当社に適用される規制や開示義務の遵守により、法的、会計的、その他の多額の費用が発生し、今後も発生し続けるでしょう。SECやその他の規制当局は、引き続き新しい規則や規制を採用し、当社のコンプライアンスを要求する既存の規制に追加の変更を加えています。

株主の活動、現在の政治環境、そして現在の高水準の政府介入と規制改革は、実質的な新しい規制や開示義務につながる可能性があり、それが追加のコンプライアンスコストにつながり、現在のところ予測できない方法で私たちの事業運営方法に影響を与える可能性があります。当社の経営陣やその他の人員は、これらのコンプライアンスプログラムや上場企業の報告義務の監視にかなりの時間を割いており、ドッド・フランク・ウォール街改革保護法、ドッド・フランク法によって促された新しいコーポレートガバナンスや役員報酬関連の規則、規制、ガイドライン、そして今後予想されるさらなる規制や開示義務の結果として、遵守するためにさらに時間と費用を費やす必要があるでしょう。このようなコンプライアンスプログラムと規則に基づいて。サーベンス・オクスリー法、ドッド・フランク法、SECとナスダックで採択された規則の規定など、上場企業に影響を及ぼす新しい法律や規制、および既存の法律や規制の変更は、それらの要件に対応する際にコストの増加につながる可能性があります。現在、これらの規則や規制に関する進展を評価および監視しており、発生する可能性のある追加費用の額やそのような費用の発生時期を予測または見積もることはできません。

さらに、これらおよび将来の規則や規制により、役員賠償責任保険を含む特定の種類の保険に加入することがより困難になったり、費用がかかる可能性があります。また、保険限度額や補償範囲の引き下げを受け入れることを余儀なくされたり、同じまたは類似の補償を受けるために大幅に高額な費用が発生したりする可能性があります。たとえば、保険会社から提示された保険料が不釣り合いに高いため、今年は役員賠償責任保険を更新しないことに決めました。代わりに、私たちと取締役会の執行委員長であるロバート・W・ダガンは書簡契約を締結しました。これに基づき、ダガン氏は、以前の補償プログラムとほぼ同じ条件で、1年間、「サイドA」の補償補償を個人的に提供することに同意しました。これらの要件の影響により、取締役会、取締役会委員会、または執行役員として資格のある人材を引き付けて維持することがより困難になる可能性もあります。

私たちは “小規模な報告会社”; 適用される開示要件の緩和により、当社の普通株式が投資家にとって魅力的でなくなるかどうかは定かではありません。

2021年末まで、当社はJOBS法で定義されている「新興成長企業」でしたが、「新興成長企業」ではない他の公開企業に適用されるさまざまな報告要件の免除を利用しました。これには、サーベンス・オクスリー法第404条の監査人認証要件の遵守が義務付けられないこと、定期報告書における役員報酬に関する開示義務の軽減などが含まれますが、これらに限定されません。および委任勧誘状、および保有要件の免除役員報酬に関する拘束力のない諮問投票と、以前に承認されていないゴールデンパラシュート支払いの株主承認について。私たちはもはや新興成長企業ではありませんが、それでも取引法で定義されている「小規模な報告会社」としての資格があります。小規模な報告会社であり続ける限り、拡大された開示要件の恩恵を受け、それを活用する可能性があります。これらの免除に頼る可能性があるため、投資家が私たちの普通株の魅力が低いと感じるかどうかはわかりません。その結果、一部の投資家が当社の普通株の魅力を低下させると、普通株の取引市場が活発でなくなり、株価が変動しやすくなり、必要なときに追加の資本を調達することが難しくなる可能性があります。投資家は、私たちの報告が同業界の他の企業ほど透明ではないと信じている場合、私たちの事業を同業界の他の企業と比較することができないかもしれません。必要なときに追加の資本を調達できない場合、当社の財政状態と経営成績に重大な悪影響を及ぼす可能性があります。

証券アナリストや業界アナリストが当社の事業に関する研究を発表したり、不正確または不利な研究を発表したりしない場合、当社の市場価格と取引量は下落する可能性があります。

当社の普通株式の取引市場は、証券アナリストや業界アナリストが当社または当社の事業について発表する調査やレポートによって異なります。私たちはこれらのアナリストをコントロールすることはできません。現在、アナリストの報道は限られており、アナリストが引き続き当社を取り上げたり、有利な報道を提供したりする保証はありません。私たちを取り上げるアナリストの1人以上が私たちの株を格下げしたり、私たちの株に対する意見を変えたりすると、私たちの市場価格は下がる可能性があります。アナリストが当社の報道をやめたり、当社に関するレポートを定期的に公開しなかったりすると、金融市場での可視性が失われ、株価や取引量が下落する可能性があります。

私たちは過去に配当を支払ったことがなく、配当を支払う予定もありません.

当面の間、収益がある限り、収益のすべてを製品の研究開発に再投資する予定です。そのため、有価証券に関して現金配当を支払う予定はありません。いつでも、普通株式の保有者に配当として分配できる十分な余剰現金を生み出すことを保証することはできません。したがって、当社の発行済み普通株式に対して現金配当を受け取ることを期待すべきではありません。

当社の憲章文書やデラウェア州法に基づく買収防止条項は、当社の買収をより困難にし、株主にとって有益なものとなる可能性があり、株主が現在の経営陣の交代や解任を試みることを妨げ、普通株式の市場価格を制限する可能性があります。

デラウェア州の法律の特定の買収防止条項、および当社の設立証明書および付則の規定は、支配権の変更または当社の経営陣の変更を遅らせたり防止したりする効果があります。これらの規定により、株主が現在の取締役会のメンバーによって指名されていない取締役を選出したり、経営陣の変更を含むその他の企業行動をとることが困難になる可能性もあります。当社の設立証明書と細則には、次のような規定が含まれています。

| ● |

株主によるさらなる措置なしに、最大50,000,000株の優先株と最大約5億株の承認された未発行の普通株式を発行することを取締役会に承認します。 |

| ● |

株主がとるいかなる措置も、書面による同意ではなく、正式に召集された年次総会または特別総会で実施されることを要求します。 |

| ● |

特別株主総会を招集できるのは、当社の取締役会、取締役会の議長、役員、または発行済みで発行済みで議決権のある資本金の議決権の15パーセント(15%)以上を保有する株主のみであることを明記してください。 |

| ● |

取締役会への選挙候補者の推薦案を含め、年次株主総会の前に株主承認を行うための事前通知手続きを確立してください。 |

| ● |

設立証明書または細則の条項を改正するには、その時点で発行されている全株式の議決権の66 2/3%以上の保有者に、一斉に投票して賛成票を投じる必要があります。 |

| ● |

取締役会が過半数の投票により細則を改正できるようにする。そして |

| ● |

ただし、取締役会の欠員は、定足数に満たない場合でも、その時点で在任中の取締役の過半数によってのみ補充できます。 |

これらの規定は、当社の経営陣のメンバーを任命する責任を負う取締役会のメンバーを株主が交代させることをより困難にすることで、現在の経営陣の交代または解任を求める株主の試みを妨げたり、妨げたりする可能性があります。さらに、当社の細則では、代替裁判所の選択について書面で同意しない限り、法律で認められる最大限の範囲で、(a)当社に代わって提起された派生訴訟または手続、(b)取締役、役員、またはその他の者が負う受託者責任違反の主張を主張する訴訟について、法律で認められる最大限の範囲で、デラウェア州裁判所が唯一かつ排他的な裁判地となることを規定しています。当社または当社の株主に対する当社の従業員、(c)デラウェア州一般会社法の規定に基づいて生じる請求を主張するあらゆる行為、当社の証明書法人設立または当社の細則、または(d)内務原則に基づく請求を主張する訴訟。いずれの場合も、被告として挙げられている重要な当事者に対して対人管轄権を有するチャンセリー裁判所が対象となります。ただし、チャンセリー裁判所が対象事項の管轄権がないためにそのような訴訟を却下した場合に限り、そのような訴訟は別の州または連邦裁判所に提起される可能性があります。デラウェア州に座っています。当社の細則ではさらに、証券法に基づいて生じた訴因を主張するいかなる苦情も、アメリカ合衆国の連邦地方裁判所が専属的解決の場とすることを規定しています。当社の有価証券を購入したり、その他の方法で持分を取得したりする個人または団体は、これらの条項について通知し、同意したものとみなされます。これらの独占的なフォーラム条項は、当社または当社の取締役、役員、従業員に対する訴訟を思いとどまらせる可能性があります。さらに、当社はデラウェア州で設立されているため、デラウェア州一般会社法第203条の規定が適用されます。この規定では、発行済み議決権株式の15%以上を所有する株主が当社と特定の種類の取引を行うことが制限されています。

一般的なリスク要因

不利な世界経済または政治的状況は、当社の事業、財政状態、または経営成績に悪影響を及ぼす可能性があります。

当社の業績は、COVID-19が世界経済と市場に及ぼす悪影響を含む、世界経済と世界の金融市場の一般的な状況によって悪影響を受ける可能性があります。世界的な金融危機、銀行危機、または世界的または地域的な政治的混乱は、最近COVID-19が原因で発生しているように、資本市場とクレジット市場に極端なボラティリティを引き起こす可能性があります。当社は、現金同等物および投資を信用度の高い金融機関に預け、方針により、特定の金融機関または発行者に投資する金額を制限し、会社の投資を米国債と金融市場商品に限定しています。当社はシリコンバレー銀行で銀行業務を行っていませんが、通常、当社が銀行に保有する預金は、そのような預金に対して提供される保険金額を超える場合があります。当社の低リスク投資方針にもかかわらず、深刻または長期にわたる景気後退や政治的混乱は、必要に応じて許容できる条件で追加の資本を調達する能力など、当社の事業にさまざまなリスクをもたらす可能性があります。経済の低迷や衰退、銀行危機、政治的混乱は、メーカーやサプライヤーに負担をかけ、供給が途絶えたり、お客様が当社製品の支払いを遅らせたりする可能性もあります。上記のいずれかが当社の事業に損害を与える可能性があり、政治的または経済的情勢や金融市場の状況が当社の事業に悪影響を及ぼす可能性があるすべての方法を予測することはできません。

将来的に重大な弱点が発生したり、財務報告に対する効果的な内部統制システムを維持できなくなったりすると、財務状況や経営成績を正確かつタイムリーに報告できなくなる可能性があり、投資家の当社への信頼、ひいては当社の普通株式の価値に悪影響を及ぼす可能性があります。

上場企業として、私たちは財務報告に対する内部統制を維持し、そのような内部統制に重大な弱点があれば報告する必要があります。サーベンス・オクスリー法の第404条では、財務報告に対する内部統制の有効性を評価および判断し、財務報告に対する内部統制に関する管理報告書を提出することが義務付けられています。重大な弱点とは、財務報告に対する内部統制の欠陥、または欠陥の組み合わせであり、財務諸表の重大な虚偽表示が適時に防止または発見されない可能性が十分にあります。正確な財務諸表を適時に作成できるように、適切な内部財務および会計管理と手続きを整備することは、費用と時間のかかる作業です。財務報告に対する当社の内部統制は、財務報告の信頼性と米国会計基準に基づく財務諸表の作成に関して合理的な保証を提供するように設計されています。評価、テスト、および必要な修正をタイムリーに完了できない場合があります。評価とテストの過程で、財務報告に対する内部統制の重大な弱点を1つ以上特定した場合、内部統制が有効であると断言できなくなります。1つ以上の重大な弱点を特定しても、財務報告に対する効果的な内部統制を維持しているという結論は得られません。したがって、財務諸表の重大な虚偽表示が防止または検出されない可能性が引き続きあります。

内部統制と手続きに加えられた変更は、四半期ごとに開示する必要があります。ただし、独立登録公認会計士事務所は、当社が「小規模報告会社」でなくなるまで、サーベンス・オクスリー法第404条に基づく財務報告に対する内部統制の有効性について報告する必要はありません。このような場合、当社の独立登録公認会計士事務所が、当社の統制が文書化、設計、または運用されているレベルに満足しない場合、不利な報告を出すことがあります。私たちの改善努力は、将来的に重大な弱点を避けることができないかもしれません。財務報告に対する内部統制が有効であると主張できない場合、または将来必要になったときに、独立登録公認会計士事務所が財務報告に対する内部統制の有効性について不適格な意見を表明できない場合、投資家は財務報告の正確性と完全性に対する信頼を失い、普通株式の市場価格に悪影響が及び、訴訟や調査の対象になる可能性があります私たちが取引している証券取引所、ナスダックによって証券は、SECやその他の規制当局によって上場されているため、追加の財務および管理リソースが必要になる場合があります。

当社は、当社に重大な悪影響を及ぼす可能性のある訴訟に巻き込まれる可能性があります。

時折、政府やその他の規制による調査や手続きに加えて、証券法、製造物責任、特許侵害、契約紛争、および当社の業務の通常の過程で発生するさまざまな請求に関連するさまざまな請求、訴訟、調査、または手続きに関与することがあります。さらに、第三者が当社に対して請求をすることがあります。このような問題には時間がかかり、経営陣の注意やリソースをそらしたり、多額の費用や負債が発生したり、ビジネス慣行の変更が必要になったりする可能性があります。訴訟には潜在的なリスク、費用、不確実性があるため、私たちは、和解契約に同意することで、たとえ功績のある請求や抗弁がある場合でも、時折、紛争を解決することがあります。訴訟は本質的に予測不可能であるため、これらの訴訟の結果が当社の事業、財政状態、経営成績および見通しに重大な悪影響を及ぼさないことを保証することはできません。現在の法的手続きの詳細については、「法的手続き」というタイトルのセクションを参照してください。

カリフォルニアの当社の施設は既知の地震断層の近くにあり、地震やその他の壊滅的な災害が発生すると、当社の施設や設備に損害を与え、操業を停止または縮小せざるをえない場合があります。

カリフォルニア州ヘイワードにある私たちの施設は、既知の地震断層帯の近くにあり、地震による被害を受けやすいです。また、火災、洪水、停電、通信障害など、他の種類の災害による被害にも脆弱です。万が一、災害が発生した場合、私たちの施設での事業運営能力は重大に、あるいは完全に損なわれる可能性があります。さらに、私たちの活動の性質上、自然災害からの回復が困難になる可能性があります。私たちが加入している保険は、災害やその他の事業中断による損失をカバーするには不十分な場合があります。したがって、地震やその他の災害は、私たちの事業遂行能力に重大かつ悪影響を及ぼす可能性があります。

アイテム 1B未解決のスタッフコメント

[なし]。

アイテム 2.[プロパティ]

現在、カリフォルニア州ヘイワードにある約50,300平方フィートの敷地をリースしています。この敷地は、当社の本社と主要な事業施設として使用されています。当初のリース期間は約15,700平方フィートで、62か月間で、2017年7月1日に開始されました。2019年5月、リースを約34,600平方フィート、合計で約50,300平方フィート延長できるようにする修正を行いました。修正には、リース期間を延長するオプションも含まれていました。2019年11月に第1フェーズの一部として約13,300平方フィートが占有され、残りの約21,300平方フィートは第2フェーズの一部として2020年5月に占有されました。トータルリースの期間は2029年10月まで延長されました。

私たちは、当面の間、既存の施設や拡張された施設で私たちのニーズを満たすのに十分だと考えています。

アイテム 3.法的手続き

時々、証券法、製造物責任、特許侵害、契約紛争、および以下に説明する事項を含め、通常の事業過程で発生するさまざまな請求に関連するさまざまな請求、訴訟、調査、手続きに関与する可能性があります。法的手続きの結果は予測不可能ですが、結果にかかわらず、防衛や和解の費用、経営資源の流用、評判の悪さ、評判の悪さ、評判の悪さ、その他の要因により、私たちに悪影響を及ぼす可能性があります。私たちは、慣習的な雇用慣行賠償責任保険など、そのような事項をカバーする可能性のある保険に加入しています。

2022年11月、私たちの元最高財務責任者であるサンドラ・ガーディナーの雇用が終了しました。ガーディナーさんの離職は、当時の雇用契約の条件に基づいて退職金を受け取る資格がないと判断しましたが、会社の業務、会計方針、または慣行に関連する問題について会社と意見の相違があったからではありません。2023年3月、ガーディナー氏は、契約違反や公共政策に違反する違法な解雇などを理由に、退職金やその他の救済を求めてJAMSに仲裁請求を提出しました。ガーディナーさんの主張にはメリットがないと私たちは信じており、私たちはそれらから精力的に身を守るつもりです。法的手続き、特に初期段階の訴訟の結果を予測することは難しいため、当社はガーディナー氏の仲裁手続きの最終結果がどうなるかを予測できません。ただし、現時点では、この問題の最終的な解決が当社の連結状況、経営成績、またはキャッシュフローに悪影響を及ぼすことはないと考えています。

アイテム 4.鉱山の安全に関する開示

該当しません。

パート 2

アイテム 5.登録者の普通株式、関連する株主問題、および発行者による株式の購入に関する市場

マーケット情報

当社の普通株はナスダックに上場しており、2016年5月18日から「PLSE」のシンボルで取引されています。

記録保持者

2023年3月27日現在、当社の普通株式の登録株主は約11人でした。実際の株主数は、この記録保持者数よりも多いと考えています。これには、受益者であるが、証券会社やその他の候補者によって「番地」名で株式を保有している株主も含まれます。この記録保持者数には、他の事業体が信託で株式を保有している可能性のある株主も含まれていません。

配当政策

私たちは普通株式の現金配当を申告または支払ったことはなく、現在そうする予定もありません。収益を留保して、事業の運営と拡大に充てるつもりです。

未登録証券の売却

[なし]。

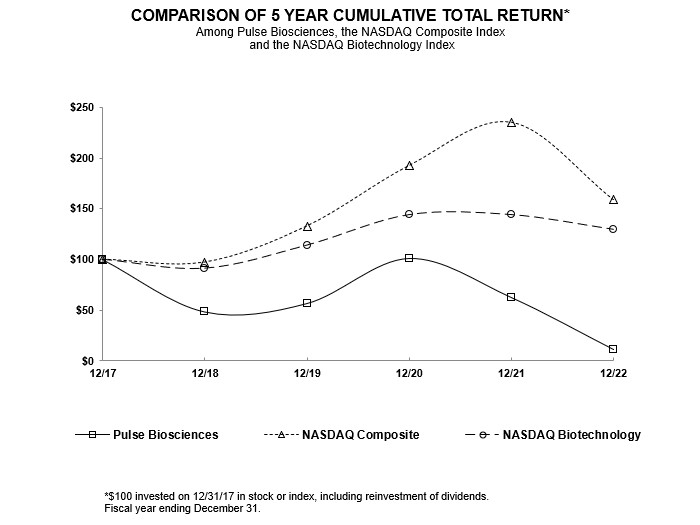

パフォーマンスグラフ

フォーム10-Kのこの年次報告書に含まれるパフォーマンスグラフは、1934年の改正証券取引法(「取引法」)の第18条の目的で「提出」されたものとは見なされず、改正された1933年の証券法または取引法に基づくPulse Biosciences社の申告書に参照して組み込まれることもありません。ただし、そのような申告書に具体的に記載されている場合を除きます。

次のグラフは、5年間の普通株式の累積総株主利益率を、ナスダック総合指数とナスダックバイオテクノロジー指数の累積総利益率と一致させています。このグラフは、2017年12月31日から2022年12月31日までの当社の普通株式と各指数への100ドルの投資(すべての配当の再投資を含む)のパフォーマンスを追跡しています。このようなリターンは過去の結果に基づいており、将来の業績を示唆するものではありません。

アイテム 6.選択した財務データ

当社は、取引法の規則12b-2で定義されている小規模な報告会社であり、この項目で要求される情報を提供する必要はありません。

アイテム 7.経営陣による財政状態と経営成績に関する議論と分析

当社の財政状態と経営成績に関する以下の説明と分析を、見出しの下の項目8に含まれる連結財務諸表とそれに関連する注記とともに読んでください。 “財務諸表と補足データ”。この議論や分析に含まれる情報、またはこのフォーム10-Kの他の場所に記載されている情報には、将来の業績予想に関する記述など、リスクや不確実性を伴う将来の見通しに関する記述が含まれています。言葉 “予想し、” “信じています、” “できた、” “見積もり、” “期待する、” “意図、” “かもしれない、” “かもしれない、” “計画、” “プロジェクト、” “意志、” “するだろう、”および同様の表現は、将来の見通しに関する記述を識別することを目的としていますが、すべての将来の見通しに関する記述にこれらの識別語が含まれているわけではありません。将来の見通しに関する記述に開示されている計画、意図、期待を実際に達成できない可能性があります。将来の見通しに関する記述に過度に依存しないでください。実際の結果や出来事は、私たちが行う将来の見通しに関する記述に開示されている計画、意図、期待と大きく異なる可能性があります。読むべきです “リスク要因”このセクション フォーム 10-K 実際の結果が、以下の議論と分析に含まれる将来の見通しに関する記述に記載されている結果または暗示されている結果と大きく異なる原因となる可能性のある重要な要因についての議論のためです。当社は、将来の見通しに関する記述を更新する義務を一切負いません。

[概要]

Pulse Biosciences社は、特許取得済みのNano-Pulse Stimulation™ テクノロジーを使用して、健康イノベーションに取り組んでいる新しい生体電気医療企業です。これは、隣接する非細胞組織を保護しながら、それぞれ100万分の1秒未満の長さのナノ秒単位の電気エネルギーのパルスを標的細胞に供給する革新的なエネルギーモダリティです。NPS技術は、細胞組織を切除するために使用される場合はナノ秒パルスフィールドアブレーション™ またはNSPFa™ 技術とも呼ばれ、最適な解決策が満たされないさまざまな病状の治療に使用できます。私たちは独自のCellFXシステムを開発しました®は、新しいNSPFaデリバリープラットフォームであり、皮膚の良性病変を治療するための当社のnSPFA技術の最初の応用を商品化しました。それと並行して、心臓病学、胃腸科、婦人科、耳鼻咽喉科など、他の医療分野の疾患の治療にCellFXプラットフォームが利用できる可能性を模索するために、さまざまなアプリケーターを設計しました。これらのアプリケーターには、開腹手術、内視鏡または低侵襲手術、管腔内カテーテルなどがあり、それぞれが前臨床研究で使用されています。私たちの前臨床経験と、大きく成長している市場で患者の治療成績を大幅に改善する可能性に基づいて、2022年に、心房細動(「AF」)の治療におけるnSPFAとCellFXプラットフォームの使用に注力することを決定しました。

心房細動は、心臓の電気信号の欠陥によって引き起こされる不整脈、または不規則な心拍の一種です。心房細動は非常に蔓延している病気であり、人口の高齢化とともに著しく増加しています。世界中で4,300万人が心房細動の影響を受けていると推定されています。治療には、これらの欠陥のある電気信号が不規則な心拍を引き起こすことを遮断または防止するために、心臓組織を正確かつ安全にアブレーションする必要があります。nSPFA技術は、この用途に不可欠な役割を果たすのに非常に適しており、現在使用されている標準的な熱エネルギー法とは大きく異なることが証明されると考えています。心臓手術用の心臓アブレーションクランプと電気生理学用の心臓アブレーションカテーテルを開発しました。現在、両方を前臨床モデルでテストしています。これらの機器はさまざまな医師に役立ちますが、心臓組織を安全かつ効果的に切除するためのエネルギーの適用と心房細動の治療は同じであり、同時開発によって重要な相乗効果が得られると考えています。私たちの心臓アブレーションクランプと心臓アブレーションカテーテルはどちらもCellFXシステムを使用して、当社独自の電気エネルギーのパルスを生成します。

私たちの外科用心臓アブレーションクランプは、心房細動の外科治療中に心臓外科医が使用するように設計されています。心房細動の治療のための標準治療の外科手術は心臓外科医が行い、Cox-Maze手術と呼ばれます。Cox-Mazeの処置では、通常、高周波アブレーションによる加熱や凍結アブレーションによる低温アブレーションなどの熱アブレーション技術を使用して、心筋に特定のアブレーションラインを作ります。アブレーションラインは電気インパルスの伝導を遮断し、患者の心房細動を治すことができます。

私たちのNSPFA技術は、これらのアブレーションラインを作成する上で、今日の熱モダリティに比べて重要な利点をもたらすと信じています。たとえば、CellFXシステムを使用する外科医は、nSPFAは心臓の血液などのヒートシンクの影響を受けない非熱作用メカニズムを採用しているため、サーマルモダリティよりも厚い組織でより速いアブレーションを行うことができるはずです。サーマルモダリティでは、電極表面の炭化に問題があることも知られています。これにより、アブレーションラインに隙間ができて治療が失敗する可能性があり、手術中に外科医がチャーをこすり落とす必要があります。繰り返しますが、これは非熱的性質を考えると、nSPFAアブレーションの問題にはならないはずです。nSPFAアブレーションはコラーゲンや軟骨などの無細胞組織に影響を与えないため、私たちの技術は、外科医が永久的な損傷を心配することなく血管や弁の近くや内部をアブレーションできるようにすることで、サーマルモダリティに比べて安全性が大幅に向上する可能性があります。そして最後に、NSPFAアブレーションは、直接治療した場合でも、神経に永久的な損傷を与えないことが示されています。これは、温熱療法のもう1つの懸念事項です。これらの利点は、心房細動を治療する心臓外科医にとって非常に重要であると考えています。そのため、この分野のリーダーと協力して、この技術を迅速に開発しています。

私たちは創業以来、多額の営業損失を被り、営業活動に現金を使用してきました。現在の事業計画に基づくと、この年次報告書の提出後12か月間、現在の業務をサポートするのに十分な現金および現金同等物が手元にあると考えています。私たちは、将来の事業資金を調達するために、公募または非公開株式の募集、債務融資、市場での株式公開プログラムを通じて、または第三者とのコラボレーションを随時行う予定です。

過去数年間、ダガン氏は事業資金を調達するために当社に多額の投資を行ってきました。2022年6月、私たちは既存の登録株主への普通株式公開を完了し、合計で1,500万ドルを調達しました。ダガン氏はこの募集を通じて提供された株式の約56%を購入しました。その後、2022年9月に、2022年のローン契約を締結しました。これに基づき、ダガン氏は製品開発事業の資金を調達するために会社に6,500万ドルを貸しました。ダガン氏は、前述のように、将来の募金活動にいくつでも参加することを選択することもあれば、参加しないこともあります。また、これらの募金活動に現在の比例配分を超えて投資することも、会社を継続企業として維持するために、必要に応じて追加の債務融資を提供することもあります。

将来の資金調達の資金源、時期、利用可能性は、市場の状況や当社が現在行っている製品開発イニシアチブの進捗状況、およびCellFXシステムやその他のNPSベースの技術に関する将来の臨床および規制の進展に大きく依存します。資金は、必要なときに、まったく利用できない場合や、当社が受け入れている条件では利用できない場合があります。必要な資金が不足していると、とりわけ、商業活動の一部または全部を延期、縮小、廃止、人員削減、研究および製品開発プログラムの削減、臨床試験の中止、製造業務の全部または一部の停止、資本支出の延期、上場企業からの登録抹消およびナスダックからの上場廃止、潜在的な製品や技術を第三者にライセンスしなければならない場合があります。私たちの現在のビジネス。さらに、ロシアとウクライナ間の武力紛争やCOVIDのパンデミックによる最近の経済活動の低迷は、信用、銀行、資本市場の悪化と相まって、将来の潜在的な資金源に悪影響を及ぼす可能性があります。

重要な会計方針と重要な判断

財政状態と経営成績の議論と分析は、SECの規則と規制に従って作成された当社の連結財務諸表に基づいています。特定の会計方針と見積もりは、当社の財政状態と経営成績を理解する上で特に重要であり、経営陣による重要な判断が必要です。また、経済的要因や会社の管理が及ばない状況の変化によって重大な影響を受ける可能性があります。その結果、これらの問題には固有の不確実性が伴います。これらのポリシーを適用するにあたり、経営陣は判断力をもって、特定の見積もりの決定に使用される適切な仮定を決定します。これらの見積もりは、当社の過去の事業、将来の事業計画と予測される財務結果、既存の契約条件、業界の動向、および他の外部ソースから入手可能な情報に基づいています。私たちは、連結財務諸表の作成に使用される会計方針と見積もりを継続的に評価しています。

所得税

私たちは、資産負債法を使用して所得税を会計処理します。繰延税金資産と負債勘定残高は、財務報告と資産と負債の課税基準との差に基づいて決定され、差異が逆転すると予想される場合に施行される制定された税率と法律を使用して測定されます。

繰延税金資産が実現しない可能性が高い金額まで減額するために、評価引当金を設けています。記録された金額を超える繰延税金資産を将来実現できると判断した場合、繰延税金資産の調整は、そのような決定が行われた期間に事業に計上されます。同様に、将来的に繰延税金資産の全部または一部を実現できないと判断した場合、繰延税金資産の調整は、そのような決定が行われた期間に事業に請求されます。

私たちは、財務会計基準審議会(「FASB」)が発行した会計基準体系化(「ASC」)の規定に従って、所得税申告において取られた、または取られると予想される不確実な税務上の位置付けの財務諸表の認識、測定、表示、開示のための包括的なモデルの下で、所得税法の不確実性を考慮しています。740-10- 所得税の不確実性の会計処理。役職の税効果は、報告日時点で税務当局が「被る可能性が高い」場合にのみ認められます。税務上の地位が「そうでない可能性が高い」と考えられない場合、その地位の利益は認められません。

私たちは、カリフォルニア州やさまざまな州で、米国連邦所得税と所得税の対象となります。当社の純営業損失はまだ活用されていないため、過去の課税年度は、現在事業を行っている、または過去に事業を行っていた連邦当局やその他の管轄区域による審査の対象となります。現在、どの税務当局による審査も受けていません。

業務結果

2022年12月31日に終了した年度と2021年に終了した年度の比較

ここに記載されている当社の連結営業報告書は以下のとおりです。

| 年度終了 |

||||||||||||

| 12月31日 |

||||||||||||

| (千単位) |

2022 |

2021 | $ 変更 |

|||||||||

| 収益: |

||||||||||||

| 製品収益 |

$ | 700 | $ | 1,418 | $ | (718 | ) | |||||

| 総収入 |

700 | 1,418 | (718 | ) | ||||||||

| 費用と経費: |

||||||||||||

| 収益コスト |

11,944 | 1,968 | 9,976 | |||||||||

| 研究開発 |

20,839 | 28,640 | (7,801 | ) | ||||||||

| セールスとマーケティング |

12,019 | 14,751 | (2,732 | ) | ||||||||

| 一般管理と管理 |

13,955 | 19,073 | (5,118 | ) | ||||||||

| 費用と経費の合計 |

58,757 | 64,432 | (5,675 | ) | ||||||||

| 事業による損失 |

(58,057 | ) | (63,014 | ) | 4,957 | |||||||

| その他の費用: |

||||||||||||

| 支払利息、純額 |

(448 | ) | (646 | ) | 198 | |||||||

| その他の費用の合計 |

(448 | ) | (646 | ) | 198 | |||||||

| 営業損失、所得税控除前 |

(58,505 | ) | (63,660 | ) | 5,155 | |||||||

| 所得税給付 |

— | — | — | |||||||||

| 純損失 |

$ | (58,505 | ) | $ | (63,660 | ) | $ | 5,155 | ||||

収入

2022年12月31日に終了した年度の収益は、2021年の同時期の140万ドルから70万ドルに70万ドル減少しました。収益の減少は主に、当社の戦略的方向性を転換し、中核となるNPS技術を皮膚科以外に進歩させ、皮膚科市場でのさらなる販売を中止するという2022年9月の発表によるものです。

収益コスト

売上原価は、2021年の同時期の200万ドルから2022年12月31日に終了した年度の1,190万ドルに1,000万ドル増加しました。これは主に、コアとなるNPS技術を皮膚科以外に進歩させるという戦略的シフトに従って、過剰で陳腐化した在庫について850万ドルの在庫償却が記録されたためです。

研究開発

研究開発費には、研究開発担当者の給与と関連費用、将来の可能性のある製品、プロトタイプ材料、デバイスの設計、開発、強化に関連する臨床試験とコンサルティング費用が含まれます。研究開発費は、株式報酬が360万ドル、報酬およびその他の従業員関連費用が200万ドル、臨床試験やその他の外部研究費が200万ドル減少したため、2021年の2,860万ドルから2022年には2,080万ドルに780万ドル減少しました。報酬やその他の従業員関連費用は、主に人員の減少により減少しました。

セールスとマーケティング

販売およびマーケティング費用には、営業およびマーケティング担当者の報酬およびその他の関連する人件費、広告とトレーニングに関連する費用、および当社の発売管理プログラムを含むマーケティング調査が含まれます。販売およびマーケティング費用は、株式報酬が200万ドル減少し、有料サービスとプロモーション活動が190万ドル減少したため、2021年の1,470万ドルから2022年には1,200万ドルに270万ドル減少しました。これらの減少は、報酬およびその他の従業員関連費用の110万ドルの増加によって一部相殺されました。有料サービスの減少は、主に現金以外の管理上市費用(これらの非現金費用の詳細は脚注8を参照)に関連しており、株式ベースの報酬の減少は強制力の削減に関連していました。報酬やその他の従業員関連費用の増加はタイミングによるもので、当社は2022年の人員削減に先立ち、2021年の後半から2022年の初めに営業力を増強しました。

一般管理と管理

一般管理費には、役員、財務、法務、人事、情報技術および管理職の報酬およびその他の関連する従業員経費、専門家費用、特許費用および費用、保険費用、およびその他の一般的な企業経費が含まれます。一般管理費は、株式報酬が380万ドル、D&O保険による管理費が80万ドル、報酬およびその他の従業員関連費用が30万ドル、有料サービスが20万ドル減少したため、2021年の1,910万ドルから2022年には1,400万ドルに510万ドル減少しました。株式報酬の減少は人員削減に関連しており、報酬やその他の従業員関連費用の減少は、人員削減による全体的な減少によってもたらされましたが、人員削減による退職費の増加によって一部相殺されました。

その他の費用、純額

支払利息は、2022年のローン契約により、2021年の同時期の70万ドルから、2022年12月31日に終了した年度の90万ドルに20万ドル増加しました。その他の費用は、資産の処分による損失により20万ドル増加しました。これらは、主に現金および現金同等物の残高の増加による60万ドルの利息収入の増加によって相殺されました。

2021年12月31日に終了した年度と2020年に終了した年度の比較

項目7を参照してください。経営陣による財政状態と経営成績に関する議論と分析は、2022年3月31日に提出された2021年12月31日に提出された当社のフォーム10-Kに記載されています。これは、2021年12月31日に終了した会計年度と、連結財務諸表に記載されている3会計年度のうち最も早い2020年12月31日に終了した会計年度との比較を目的としています。

流動性と資本資源

現在まで、製品の販売から大きな収益を上げていません。創業以来、私たちは主に株式や負債の発行を通じて事業の資金を調達してきました。今後数年間で、商業的に実行可能な他の製品を開発し、将来の潜在的な製品の実現可能性を評価するために、研究開発に投資する予定です。

2020年6月、私たちはライツ・オファリングを完了し、それに基づいて合計4,279,600株の普通株を1株あたり額面0.001ドル、ワラント641,571株を売却し、純収入は2,940万ドルでした。2020年12月31日、当社はこれらのワラントの償還要件を満たしました。償還により、当社は5,139件のワラントを1ワラントあたり0.01ドルの償還価格で償還しました。636,432件のワラントが行使され、約450万ドルの追加純収益が当社にもたらされました。

2021年2月4日、当社は販売代理店としてStifelと売買契約を締結しました。これにより、1933年の証券法改正で公布された規則415で定義されている「市場に出回る」商品と見なされる法律で認められる方法で、Stifelを通じて最大6,000万ドルの普通株式を随時募集および売却することができます。当社は、当該売買契約に基づいて普通株式を売却する義務はありません。2022年12月31日に終了した年度中、当社は売買契約に基づいて普通株式を発行または売却しませんでした。2021年12月31日に終了した年度に、当社は売買契約に基づいて288,490株の普通株式を発行および売却しました。株式は、当社が支払う販売手数料と募集費用を差し引いた後、1株あたり加重平均27.73ドルで売却され、総純収入は約740万ドルでした。

2021年3月、ダガン氏が会社に元本4,100万ドルを貸したことに関連して、会長のロバート・W・ダガンと融資契約を締結しました。ローン契約の満期日は2022年6月11日でした。ローン契約に基づき、ダガン氏は特定の条件のもと、当初の元本総額4,100万ドルの無担保タームローンファシリティを提供してくれました。ローン契約の利息は年率5.0%で、2021年7月1日から四半期ごとに支払われます。ローン契約には、特定の契約と債務不履行事由が含まれていました。

2021年6月30日、私たちはダガン氏と証券購入契約を締結しました。これに基づき、当社はダガン氏に会社の普通株式3,048,780株、額面価格1株あたり0.001ドル、1株あたり16.40ドルの価格で私募で発行し、売却しました。株式は、(i)当社とDuggan氏との間のローン契約(注13)に従って、元本総額4,100万ドルと、未払利息と未払利息をすべて合わせて転換し、(ii)約840万ドルの追加現金を通じて支払われました。この私募が完了し、未払いの債務が履行された時点で、当社は早期解約手数料や罰金を支払うことなく、ローン契約は終了しました。また、ローン契約に基づいてダガン氏に追加の金額を支払う必要はありませんでした。約840万ドルの現金収入は、2021年7月に当社が受領しました。

2022年6月9日、私たちは2022年のライツ・オファリングを完了し、7,317,072ユニットを1ユニットあたり2.05ドルの価格で売却しました。各ユニットは、会社の普通株式1株、額面価格は1株あたり0.001ドル、普通株式1株の購入ワラントで構成されます。普通株式7,317,072株と、最大7,317,072株の追加取得のための新株予約権 2022年のライツ・オファリングで普通株式72株が発行されました。当社は、2022年のライツ・オファリングから合計1500万ドルの総収入を受け取りました。行使された場合、2022年のライツ・オファリングで発行された新株予約権の行使を通じて、最大1500万ドルの追加総収入を受け取ることができます。各ワラントは、会社の普通株式1株に対して2.05ドルの行使価格で行使できます。ワラントは直ちに行使可能で、2022年のライツ・オファリングの終了から5周年に失効します。

2022年9月、ダガン氏が当社に元本6,500万ドルを貸したことに関連して、執行会長のロバート・W・ダガンと2022年の融資契約を締結しました。2022年のローン契約の満期日は2024年3月20日でした。2022年のローン契約に基づき、Duggan氏は特定の条件のもと、当初の元本総額6,500万ドルの無担保タームローンファシリティを提供してくれました。2022年のローン契約では、2023年1月1日から、年率5.0%の利息が四半期ごとに支払われます。2023年3月17日、当社とダガン氏はローン契約の一定条件を修正することに合意しました。金利に変更はありませんでしたが、元本の支払い期限は2024年9月30日です。2022年のローン契約には、特定の契約と債務不履行事由が含まれています。

ここに記載されている当社の連結キャッシュフロー計算書は以下のとおりです。

| 12月31日に終了した年度 |

||||||||||||

| (千単位) |

2022 |

2021 |

2020 |

|||||||||

| 営業活動に使用された純現金 |

$ | (47,013 | ) | $ | (54,097 | ) | $ | (35,365 | ) | |||

| 投資活動によって提供された(使用された)純現金 |

$ | (401 | ) | $ | 7,563 | $ | 10,044 | |||||

| 財務活動による純現金 |

$ | 79,939 | $ | 62,685 | $ | 30,885 | ||||||

| 現金および現金同等物の純増加 |

$ | 32,525 | $ | 16,151 | $ | 5,564 | ||||||

現在まで、私たちは限られた収益を生み出し、営業活動に現金を使ってきました。その結果、私たちは創業以来毎年多額の営業損失を被っており、今後数年間はさらなる損失を被る可能性があります。2022年12月31日現在、当社の現金および現金同等物は6,110万ドルでした。この年次報告書の提出日から少なくとも今後12か月間は、既存の現金および現金同等物で、当社の予想される営業要件を満たすのに十分であると考えています。ただし、将来的には追加の資本を調達する予定です。ただし、現時点では、必要に応じて当社が受け入れている条件で追加の資金やコラボレーションが可能になるという保証はできません。