2023年4月12日にアメリカ証券取引委員会に提出された書類と同じように

アメリカ証券取引委員会

ワシントンD.C.,20549

表:

第十三項又は十五(D)節の規定により年次報告書を提出する

“1934年証券取引法”

現在の財政年度:

依頼ファイル番号:

(登録者の正確な氏名はその定款に記載)

連邦共和国

(登録成立または組織の司法管轄権)

電話:+55

(主にオフィスアドレスを実行)

この法第12(B)節に基づいて登録または登録される証券:

|

クラスごとのタイトル |

取引コード |

の各取引所の名称を登録する |

| 淡水渓谷普通株は1株当たり額面がない | ニューヨーク証券取引所* | |

| * | ニューヨーク証券取引所の要求によると、株式は上場取引されていないが、米国預託株式の登録にのみ関係している。 |

|

この法第12(G)節に基づく登録又は登録された証券:なし 同法第15(D)節の規定により報告義務のある証券:なし 2022年12月31日現在、淡水渓谷の株1種類当たりの流通株数は、 普通株は1株につき額面がない 金株は1株につき額面がない |

| 登録者が証券法規則第405条で定義されている有名な経験豊富な発行者であるかどうかをチェックマークで示す。 |

| はい、そうですo |

| この報告が年次報告または移行報告である場合、登録者が1934年“証券取引法”第13または15(D)節に基づいて報告を提出する必要がないかどうかを再選択マークで示してください。 |

| はい、そうですo |

| 再選択マークは、登録者が(1)過去12ヶ月以内(または登録者がそのような報告の提出を要求されたより短い期間)に、1934年の証券取引法第13または15(D)節に提出されたすべての報告書を提出したかどうか、および(2)過去90日以内にそのような提出要求を遵守したかどうかを示す。 |

| 再選択マークは、登録者が過去12ヶ月以内(または登録者がそのような文書の提出を要求されたより短い時間)に、S−T規則405条(本章232.405節)に従って提出を要求した各相互作用データファイルを電子的に提出したか否かを示す。 |

| 登録者が大型加速ファイルサーバ,加速ファイルサーバ,非加速ファイルサーバであるか新興成長型会社であるかをチェックマークで示す.取引法第12 b-2条の規則における“大型加速申告会社”、“加速申告会社”、“新興成長型会社”の定義を参照されたい。 |

| もし米国公認会計原則に基づいて財務諸表を作成する新興成長型会社が登録者が延長された過渡期間を使用しないことを選択したかどうかをチェック番号で示す場合、取引所法案第13(A)節に基づいて提供される任意の新しいまたは改正された財務会計基準を遵守する。 o |

| 登録者が報告書を提出したかどうかを再選択マークで示し、その経営陣が“サバンズ-オクスリ法案”(“米国連邦法典”第15編、第7262(B)節)第404(B)条に基づいてその財務報告の内部統制の有効性を評価したことを証明する。この評価は、その監査報告書を作成または発行する公認会計士事務所によって行われる |

|

証券が当該法第12(B)条に基づいて登録されている場合、 が届出に含まれる登録者の財務諸表が、以前に発表された財務諸表の誤りの訂正を反映しているか否かo これらのエラーのより真ん中に再記述 があるかどうかをチェックマークで示すことは、登録者の任意の役員が、関連回復期間内に§240.10 D−1(B)によって受信されたインセンティブベースの報酬に基づいて回復分析を行うことを要求するo |

登録者が使用する会計ベース は、本文書に含まれる財務諸表を作成するために再選択マークで表される: アメリカの“公認会計原則”o |

| 前の質問に答えたときに“その他”をチェックした場合は、登録者がどの財務諸表項目に従うかをチェックしてください。 |

| 第17項:o第三項十八項o |

| これが年次報告である場合は、登録者が空殻会社であるか否かをチェックマークで示してください(取引法第12 b-2条で述べたように) |

| はい、そうですo |

カタログ

ページ

| I. | 概要 | 1 |

| 業務の概要 | 2 | |

| 前向きに陳述する | 20 | |

| リスク要因 | 21 | |

| 二、 | 会社に関する情報 | 36 |

| 業務範囲 | 36 | |

| 埋蔵量と資源 | 94 | |

| 資本支出 | 110 | |

| 規制事項 | 113 | |

| 三、 | 運営と財務回顧と展望 | 120 |

| 概要 | 120 | |

| 行動の結果 | 125 | |

| 流動資金と資本資源 | 134 | |

| リスク管理 | 137 | |

| 四、 | 株の所有権と取引 | 143 |

| 大株主 | 143 | |

| 関係者取引 | 144 | |

| 分配する | 145 | |

| 取引市場 | 146 | |

| 預託株 | 147 | |

| 発行者と関連購入者が株式証券を購入する | 148 | |

| V. | 経営陣 と従業員 | 149 |

| 管理する | 149 | |

| 経営陣の報酬 | 163 | |

| 従業員 | 168 | |

| 6. | その他 情報 | 170 |

| 法律手続き | 170 | |

| 付例 | 186 | |

| 参加株主債券 | 191 | |

| 証券保有者に影響を与える外国為替規制とその他の制限 | 192 | |

| 税収 | 193 | |

| 制御とプログラム | 200 | |

| 会社の管理 | 201 | |

| 行動準則 | 205 | |

| チーフ会計士費用とサービス | 206 | |

| 証券監督機関に提出した情報 | 207 | |

| 陳列品 | 208 | |

| 語彙表 | 209 | |

| サイン | 214 | |

| カタログ |

表格20-F 対照ガイド

| プロジェクト | 表格20-F見出し | この報告の中の位置 | ページ |

| 1 | 役員·上級財務管理者·財務コンサルタントの身分証明書 | ||

| 1役員および上級管理職 | 適用されない | – | |

| 1 Bコンサルタント | 適用されない | – | |

| 1 C監査役 | 適用されない | – | |

| 2 | 見積統計データと予想スケジュール | 適用されない | – |

| 3 | 重要な情報 | ||

| 3A [保留されている] | – | – | |

| 30億ドルの資本化と負債 | 適用されない | – | |

| 3 Cが収益を提供し使用する理由 | 適用されない | – | |

| 3 Dリスク要因 | リスク要因 | 21 | |

| 4 | 会社についての情報 | ||

| 4 A社の歴史と発展 | 業務の概要 証券監督機関に提出された情報 |

2; 110; 206 | |

| 4 Bビジネスの概要 | 業務概要;業務範囲;埋蔵量と資源 | 2; 36; 94; 113 | |

| 4 C組織構造 | 添付ファイル8 | – | |

| 4 D物件、工場、および設備 | 業務範囲 | 36; 110; 113 | |

| 4A | 未解決従業員意見 | ありません | – |

| 5 | 経営と財務回顧と展望 | ||

| 5 A営業実績 | 行動の結果 | 125 | |

| 50億の流動資金および資本資源 | 流動資金と資本資源 | 134 | |

| 5 Cの研究開発、特許、ライセンスなど。 | 資本支出 | 110 | |

| 5 Dトレンド情報 | 行動の結果 | 125 | |

| 5 Eキー会計見積もり | 適用されない | – | |

| 6 | 役員、上級管理者、従業員 | – | |

| 6 A取締役および上級管理職 | 管理する | 149 | |

| 60億ドルの報酬 | 経営陣の報酬 | 163 | |

| 6 C取締役会の実践 | 経営陣--取締役会 | 149 | |

| 6 D従業員 | 従業員 | 168 | |

| 6 E株式所有権 | 従業員業績報酬 | 143; 168 | |

| 6 f開示登録者が誤って判断した賠償を追及する行動 | 適用されない | – | |

| 7 | 大株主および関係者取引 | ||

| 7 A大株主 | 大株主 | 143 | |

| 7 b関連者取引 | 関係者取引 | 144 | |

| 7 C専門家と弁護士の利益 | 適用されない | – | |

| 8 | 財務情報 | ||

| 8 A統合レポートおよびその他の財務資料 | 財務諸表 | F-1 | |

| 分配する | 145 | ||

| 法律手続き | 170 |

| カタログ |

| プロジェクト | 表格20-F見出し | この報告の中の位置 | ページ |

| 80億の大きな変化があります | 適用されない | – | |

| 9 | 見積もりと看板 | ||

| 9 A特典と発売詳細 | 取引市場 | 146 | |

| 9 B流通計画 | 適用されない | – | |

| 9 C市場 | 取引市場 | 146 | |

| 9 D売却株主 | 適用されない | – | |

| 9 E希釈 | 適用されない | – | |

| 発行された9 F料金 | 適用されない | – | |

| 10 | 詳細はこちら | ||

| 10 A株株 | 別例-普通株と黄金株 | 186 | |

| 10 B組織定款概要と定款細則 | 付例 | 186 | |

| 10 C材料契約 | 業務範囲 | 36; 125; 144 | |

| 10 D外国為替管理 | 外国為替規制とその他の制限 証券保有者に影響を与える |

191 | |

| 10 E課税 | 税収 | 192 | |

| 10 F配当金および支払エージェント | 適用されない | – | |

| 専門家の10 G声明 | 埋蔵量と資源 | 94 | |

| 10 H号ファイルを展示します | 証券監督機関に提出した情報 | 207 | |

| 10 I付属情報 | 適用されない | – | |

| 証券保有者への10 J年度報告 | 適用されない | – | |

| 11 | 市場リスクの定量的·定性的開示について | リスク管理 | 137 |

| 12 | 株式証券以外の証券の説明 | ||

| 12 A債務証券 | 適用されない | – | |

| 12 B株式承認証および権利 | 適用されない | – | |

| 12 Cその他の証券 | 適用されない | – | |

| 12 D米国預託株式 | 預託株 | 147 | |

| 13 | 違約、延滞配当金、延滞配当金 | 適用されない | – |

| 14 | 所有者を担保する権利と収益の使用を実質的に改正する | 適用されない | – |

| 15 | 制御とプログラム | 制御とプログラム | 193 |

| 16 | [保留されている] | – | – |

| 16A | 監査委員会財務専門家 | 管理-監査とリスク委員会 | 149 |

| 16B | 道徳的準則 | 行動準則 | 205 |

| 16C | チーフ会計士費用とサービス | チーフ会計士費用とサービス | 206 |

| 16D | 免除監査委員会は上場基準を遵守する | 管理-監査とリスク委員会;企業管理 | 149; 201 |

| 16E | 発行者と関連購入者が株式証券を購入する | 発行者と関連購入者が株式証券を購入する | 148 |

| 16F | 登録者の認証会計士を変更する | 適用されない | – |

| 16G | 会社の管理 | 会社の管理 | 201 |

| 16H | 炭鉱安全情報開示 | 適用されない | – |

| 16I | 検査妨害に関する外国司法管区の開示 | 適用されない | – |

| 17 | 財務諸表 | 適用されない | – |

| 18 | 財務諸表 | 財務諸表 | F-1 |

| 19 | 陳列品 | 陳列品 | 208 |

| カタログ |

| I. | 概要 |

時価で計算すると、私たちは世界最大の金属と鉱業会社の一つであり、世界最大の鉄鉱石とニッケルメーカーの一つでもある。鉄鉱石球団と銅も生産しています私たちのニッケルと銅精鉱は白金族金属(“白金族金属”)、金、銀とコバルトの副産物を含んでいます。私たちは6つの国で緑地鉱物探査に従事しています。私たちはブラジルと世界の他の地域で鉄道、海運埠頭、港を含む大型物流システムを運営しており、これらのシステムは私たちの採鉱業務と結合している。また、私たちは世界での鉄鉱石の輸送を支援するための配送センターを持っている。私たちはまた、共同経営企業と合弁企業を通じてエネルギー業務に直接投資している。

本報告では、“淡水渓谷”とは淡水渓谷会社を意味する。 は“私たち”、“私たち”または“会社”とは淡水渓谷とその合併子会社を指す。我々の“米国預託株式”または“米国預託株式”について言及すると、我々の一般米国預託株式(我々の“一般米国預託株式”)を指し、各預託株式は淡水渓谷の普通株を表す。米国預託株式は預託機関が発行する米国預託証明書(“ADR”)に代表される。

淡水渓谷株式会社は株式有限会社、またはフランス社会 ,ブラジル連邦共和国法により1943年1月11日に組織され,無期限であった。ブラジルRJリオデジャネイロ2250-145に本部を置くPraia de Botafogo 186番オフィス、1101、1601、1701、1801番オフィス、電話番号は55-21-34855000です。

他の説明がない限り、私たちは公制単位を使用する。“レアル”“レアル”または“レアル$”とはブラジルの公式通貨を意味する真実(単数)またはレアル(複数).“ドル”または“ドル”への引用 はドルを指す.“ユーロ”といえばユーロを意味する。

1 |淡水渓谷年報20-F |

| カタログ表 |

| 業務の概要 |

業務 の概要

--業務のまとめ

次の表は、私たちの持続的な運営による業務ラインごとの純営業総収入の内訳を示しています。

|

2011年12月31日までの年間 、 | ||||||

|

2022 |

2021 |

2020 | ||||

| 百万ドル | 全体のパーセントを占める | 百万ドル | 全体のパーセントを占める | 百万ドル | 全体のパーセントを占める | |

| 鉄溶液(1) | ||||||

| 鉄鉱石 | 28,188 | 64.3 | 38,324 | 70.3 | 27,123 | 68.6 |

| 鉄鉱石球団鉱 | 6,256 | 14.3 | 7,053 | 12.9 | 4,242 | 10.7 |

| その他の黒色金属製品とサービス | 472 | 1.1 | 548 | 1.0 | 551 | 1.4 |

| 鉄の解決策-合計 | 34,916 | 79.7 | 45,925 | 84.2 | 31,916 | 80.7 |

| エネルギー遷移金属(1) | ||||||

| ニッケルその他の製品(2) | 6,619 | 15.1 | 5,377 | 9.9 | 4,652 | 11.8 |

| 銅(3) | 1,779 | 4.1 | 2,589 | 4.8 | 2,175 | 5.5 |

| エネルギー遷移金属である総量 | 8,398 | 19.2 | 7,966 | 14.6 | 6,827 | 17.3 |

| 他にも(4) | 525 | 1.1 | 611 | 1.1 | 802 | 2.0 |

| 継続経営の純営業収入総額 | 43,839 | 100 | 54,502 | 100 | 39,545 | 100 |

| (1) | 2022年、私たちは私たちの主要運営部門を再命名した。以前は“黒色金属 鉱物”と命名された経営部門は現在では“Iron Solutions”と呼ばれているが,“卑金属”経営部門は現在“エネルギー遷移金属”と呼ばれている |

| (2) | ニッケル副産物(銅)および副産物(コバルト、白金族金属および他の貴金属)およびマーケティング活動を含む。 |

| (3) | 私たちのニッケル業務で生産された銅は含まれていません。 |

| (4) | 2022年1月に剥離されたマンガン鉄合金事業を含む。 |

鉄溶液

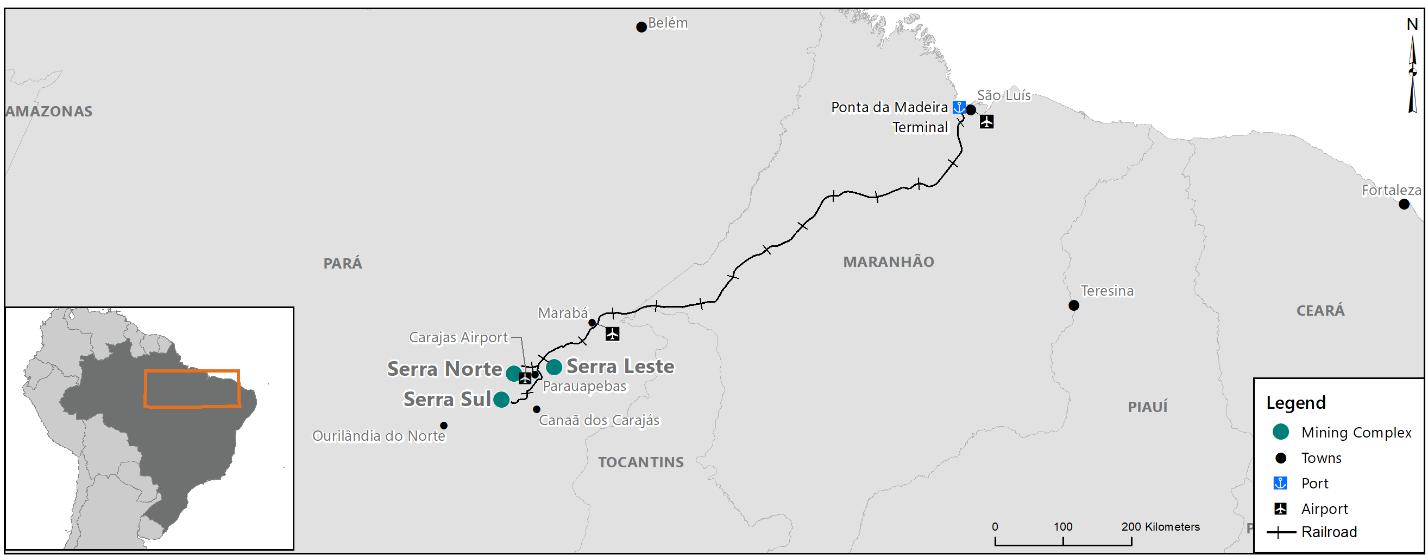

鉄鉱石ブラジルでは3つの鉄鉱石生産と流通システムを運営しています

| · | 北方システム:3つの採鉱総合体と1つの海運埠頭からなる完全に統合されたシステム。 |

| · | 東南システム:3つの鉱山総合体、1つの鉄道、1つの海運埠頭と1つの港からなる完全に統合されたシステム。 |

| · | 南部システム:2つの採鉱総合体と2つの海運埠頭から構成されている。 |

鉄鉱石br球団鉱私たちは現在ブラジルに8社の運営中の球団工場があり、オマーンに2社ある。

エネルギー変換 金属

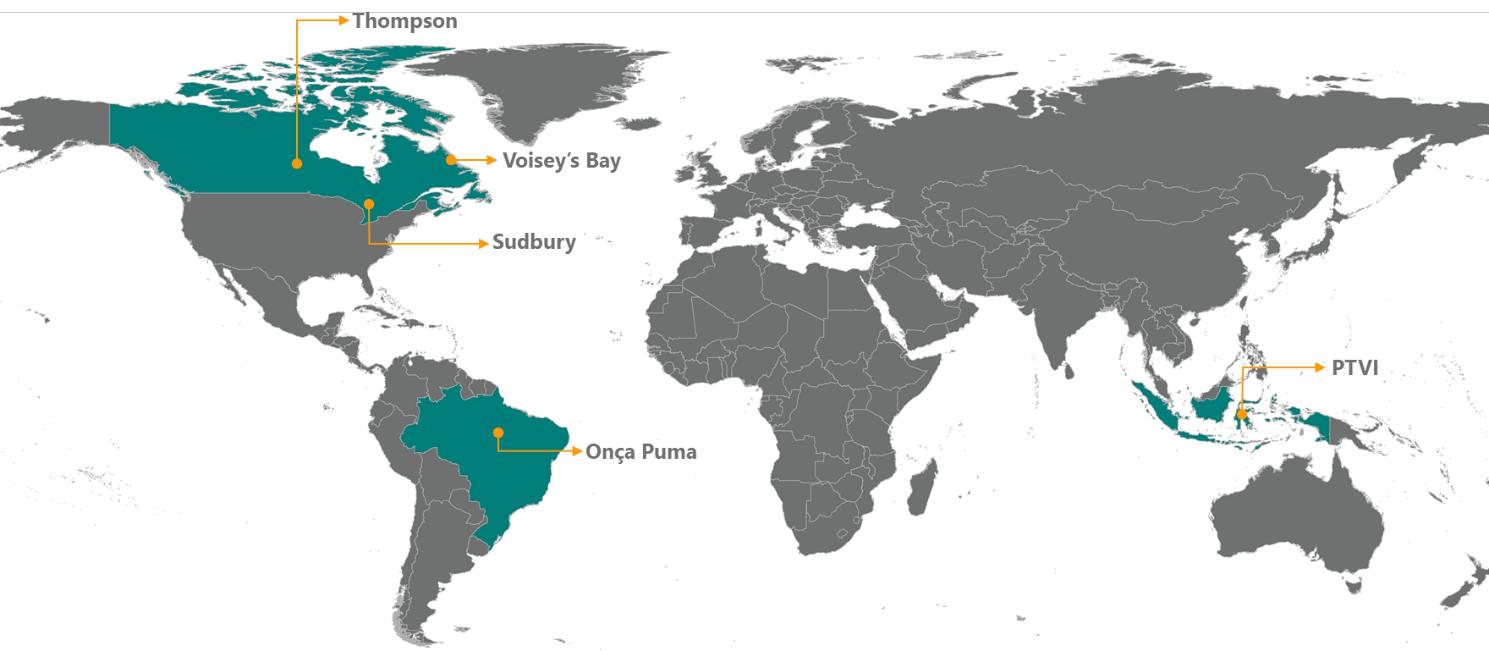

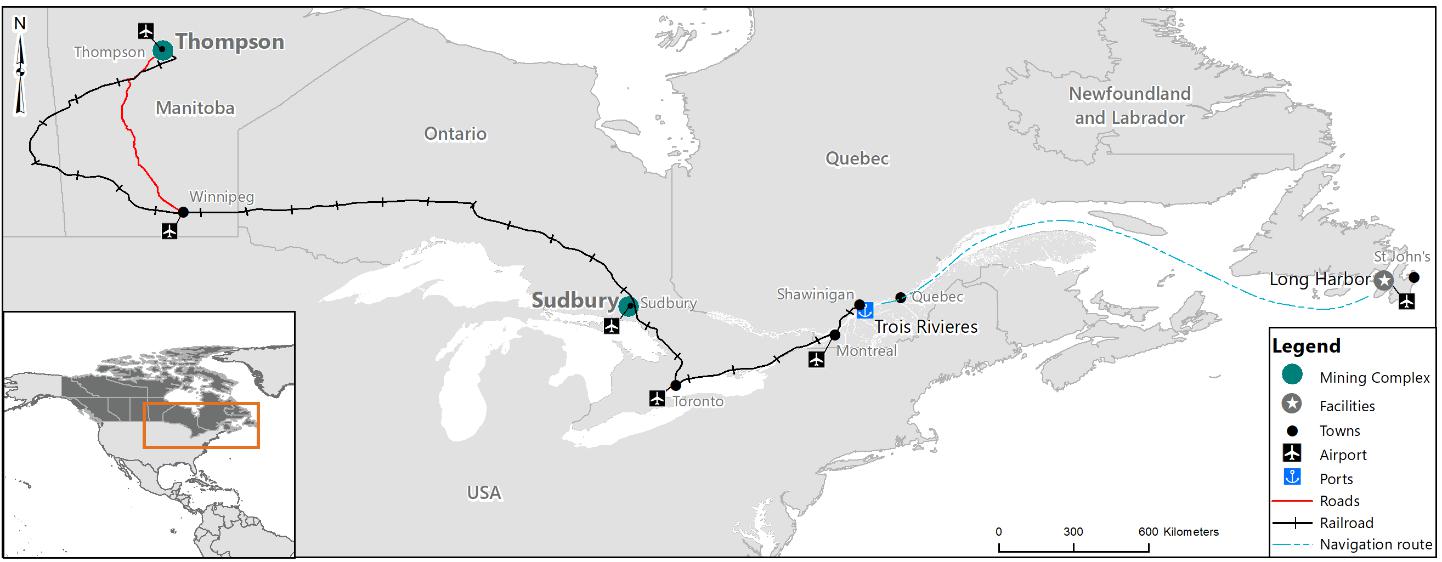

ニッケル。 私たちの主なニッケル事業は、カナダとインドネシアに鉱山と加工工場を持ち、イギリスと日本でニッケル精製施設を制御·運営する当社の完全子会社Vale Canada Limited(“Vale Canada”)によって行われています。私たちはブラジルパラ州のOn a Pumaでもニッケル業務をしています。

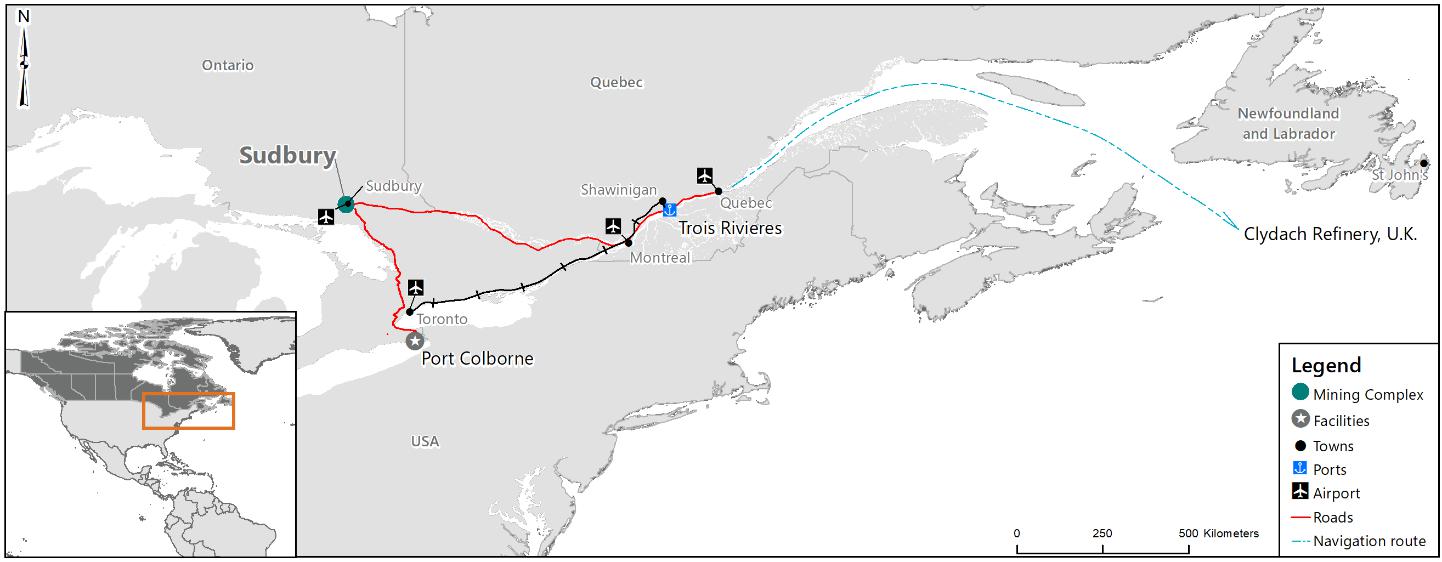

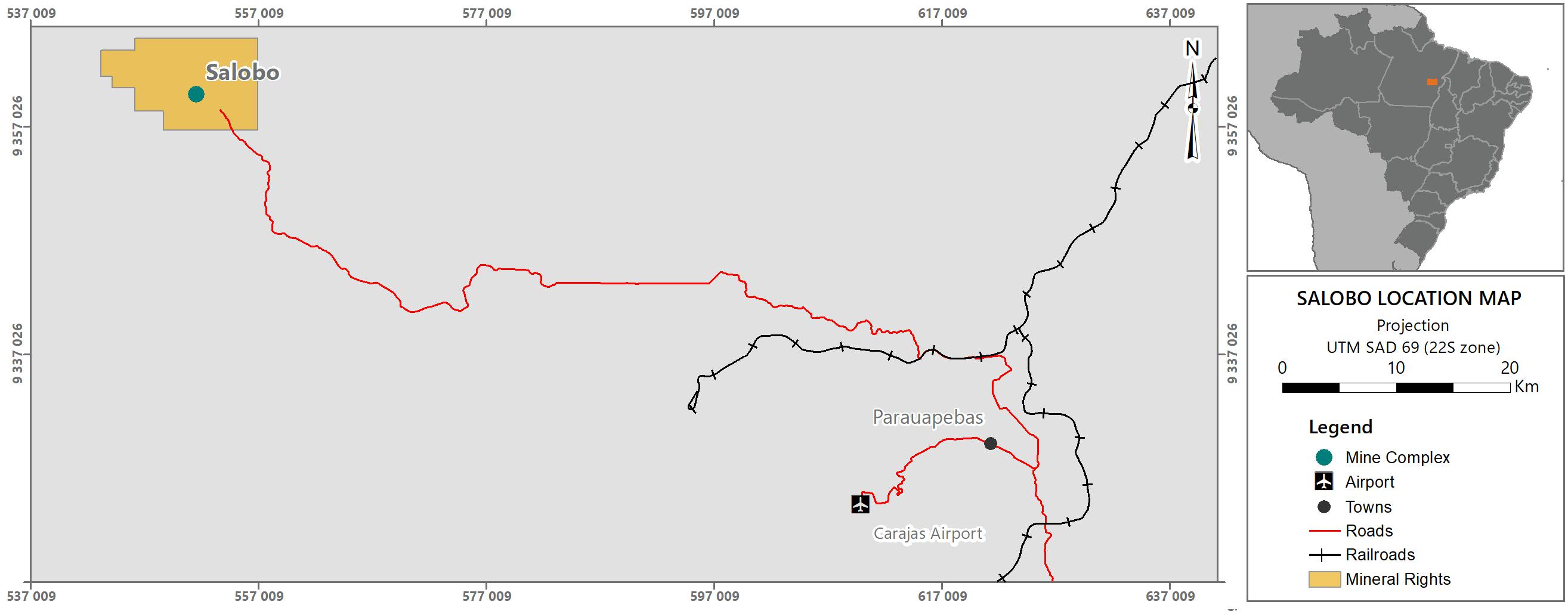

銅。 ブラジルではパラ州カラハスのSossegoとSalobo工場で銅精鉱を生産しています。カナダではサドベリー(オンタリオ州)、Voiseyのbr}湾(ラブラドール)とトンプソン(マニトバ省)のニッケル鉱業務で銅精鉱と銅陰極を生産しています。

淡水渓谷年報表20-F|2 |

| カタログ表 |

| 業務の概要 |

コバルト、白金族金属、その他の貴金属我々サドベリーニッケル業務で採掘された鉱石は,副産物としてコバルト,PGMS,銀と金 も発生し,オンタリオ州コルボーン港にある精製施設で加工されている。カナダでは、私たちはまたニューファンドランドとラブラドールの長港工場で精製コバルトを生産している。私たちはブラジルのSalobo の銅業務で副産物として白銀と金を得た。

3 |淡水渓谷年報20-F |

| カタログ表 |

| 業務の概要 |

新しい業務戦略

私たちの戦略方針は

| · | 持続可能な採鉱を促進する。 |

| · | 低炭素解決策を育成する。 |

| · | 規律を保つ。 |

持続可能な採鉱を促進する

私たちの目標は、持続可能で顧客を中心とした材料会社となり、バランスと弾力性のあるポートフォリオを持ち、イノベーションが顧客のための解決策を作ることで知られ、地域での多様化(資産と顧客について)とパートナー関係の育成です。以下はこのような野心的な計画と戦略を達成するための私たちの説明です

安全とダム管理基準 。私たちは健康、安全、環境、運営リスクの流れを絶えず改善し、技術を優先的に使用してリスクを低減し、制御を強化し、革新を増加させ、安全とダム管理を改善し、ゼロ死会社になるつもりである。

| · | 危害識別とリスク評価。我々のプロセス安全計画は,リスク認識とリスク評価(“HIRA”)から始まり,最も重要なプロセスリスクとそのそれぞれの制御を決定することで行われる.これらのコントロールの完全性を監視することは、私たちの日常保守作業の一部となっています。 詳細については、参照してくださいリスク管理.特定リスクの管理·操作リスク |

| · | 岩土構造管理システム 。私たちは引き続き私たちの尾鉱とダム管理システム(“TDMS”)を強化したいと思います。このシステムは4つの柱を中心に組織しています:人員、常規、業績、リスク。 |

| - | 我々は,我々の業務においてグローバル尾鉱管理業界標準(“GISTM”) を実行することに取り組んでいる.GISTMの要求を達成することを期待している:(I)2023年8月に極端 と非常に高い結果レベルに達する尾鉱貯蔵施設;(Ii)2025年8月に国際採鉱と金属理事会(ICMM)スケジュールに適合した高、重要かつ低結果レベルの尾鉱貯蔵施設(TSF)に到達する。 |

| - | ごみ捨て場,露天鉱,地下鉱山などの岩土構造の安全性を向上させるための地上制御管理システム(“GCMS”)も実施している。GCMSの実施に関する戦略計画や年間奨励支払目標を定義し,岩土審査委員会や総合運営評価などの計画に運営チームを参加させる。 |

| - | すべてのTSFsとキーダムに対してHIRAを実施し,我々のリスク管理政策に基づいてそれぞれの構造リスクを減少または軽減する制御措置を管理した。 |

| · | ダムの非特殊化。ブラジルの上流建築物(ダム、堤防、排水杭を含む)を特徴化しています。2022年12月31日現在、30基の上流建築物のうち12基を特徴化しており、そのうち5基は2022年に特徴化されています。詳細についてはご参照ください概要−サービスの概要−我々の環境,社会,ガバナンス(ESG)フレームワーク と-ブルマディニョ尾鉱床崩壊事件への反応. |

同種の最良の オペレータ.私たちは信頼できる経営者になり、私たちが淡水渓谷生産システム(VPS)と呼ばれる管理モードの原則を厳格に遵守し、より厳格な生産規律、常規に対する約束、計画と使用技術の堅持、及び 最適実践を含む。我々は,我々のプロセスとシステムを単一のフレームワークに統合し,統一的な目標と標準化で動作できるように我々のVPSを実施してきた.VPSは、より安全な作業環境とより効率的な 問題解決プロセスの作成に役立ちます。それは3つの次元から構成されている:リーダーシップ、技術と方法は、人員発展、ベストプラクティスの標準化、運営規律と常規を守ることによって、私たちの組織文化を強化する。これがあれば、私たちはより人間的で安全で持続可能な会社になるように、卓越した運営への道を再定義します。私たちのすべての職員たちはVPSの全面的な参加を支援するために訓練を受けている。

多様性、公平、そして包括性。人を中心に,背景の異なる人に人気を感じさせ,支持されることを保証し,職場で自分のスキルを十分に発揮していきたいと考えている。多様性、公平、包摂性に関する私たちの目標については、参照されたい概要−ビジネス概要−我々の環境,社会,ガバナンス(ESG)フレームワーク−社会−社会.

淡水渓谷年報表20-F|4 |

| カタログ表 |

| 業務の概要 |

自然-積極的; 共有価値.私たちは持続可能な発展と社会的価値を引き続き私たちの戦略に取り入れ、意思決定を推進しながら、自然に基づく解決策を探索し、業界の脱炭素、生物多様性イニシアティブを支援し、私たちのコミュニティのための価値を創造するつもりです。私たちの排出目標については、参照してください概要−サービスの概要−我々の環境,社会,ガバナンス(“ESG”) フレームワーク−環境。

低炭素解決策を育成する

我々は,低炭素鉱業を選択可能なパートナーとすることを野心的にリードし,将来の用途に適した製品ベースの豊富な製品の組合せと,発展していく技術に適応する柔軟な方法を持っている。

高品質の製品に集中しています。私たちはエネルギー転換が次の採鉱サイクルの巨大な成長エンジンだと思う。また,良質鉄鉱石,ニッケル,銅が主な需要商品であると考えられる。我々の戦略は,高品位鉱石原料の確保と開発を含み,炭素排出が最も低いニッケルや銅メーカーの一つとなることを求めている。

鉄 解決策.我々の計画は、顧客を中心とした方法、迅速な製品開発、カスタマイズされたビジネスモデルを通じて、製鉄ゼロ炭素と低炭素排出ソリューションの開発をリードすることである

| · | 鉄鉱石選鉱解決策を開発し保障する。 |

| · | より高いレベルの製品で製品の組み合わせを最適化する。 |

| · | 金属センターとパートナーとの連携を促進し、高品質な焼結体を提供する。 |

エネルギー遷移金属。我々の計画は、持続可能なエネルギー遷移金属供給のボトルネックを解消するために、柔軟なプロジェクト開発と柔軟な方法で発展する技術に適応することである

| · | 2030年以降は銅生産量を約900千トン/年に拡大した。 |

| · | 電気自動車業界の第一選択ニッケルサプライヤーとして、私たちの30%~40%のI類ニッケル は電気自動車市場に供給されている。 |

| · | パートナー関係を求めることで、私たちのエネルギー移行事業を通じて成長を加速させる。 |

| · | 選択的な無機成長を追求する。 |

循環 採鉱。私たちは新しい技術の普及をリードし、循環経済に選択的に従事することで、鉱業の巨大な廃棄物発生問題の解決を助けることを望んでいる

| · | 選鉱技術を利用して鉄鉱尾鉱を再加工する。 |

| · | スラグ,ため池,電子ごみ回収,電池原材料からエネルギー遷移金属のリーディングサプライヤーを獲得した。 |

| · | 競争力のある出国物流を発展させる。 |

規律を保つ

私たちは、穏健な貸借対照表、簡素化された業務の組み合わせ、利害関係者のための価値を創出するための堅固な約束を繰り返します。以下はこの目標を達成するための計画と戦略である

効率的な 資本配置.我々の計画は、コスト規律、最適化された貸借対照表構造とプロジェクトとの間の有効資本構成(リスク/リターン分析)によって駆動される資本構成において規律を維持することにより、株主リターン最大化を実現することである。著者らはコスト効果を重視した文化を育成し、生産、維持、調達と企業活動の中で効率と最適な実践機会を求めることを計画している。

5 |淡水渓谷年報20-F |

| カタログ表 |

| 業務の概要 |

株主に魅力的な現金リターンをもたらす。私たちの目標は強力な現金創造者になり、私たちの堅固な配当政策と穏健な買い戻し計画に基づいて余分な資金を株主に返すことです。

強力な貸借対照表。私たちの計画は私たちの負債を絶えず管理し、資本市場の機会を評価し、私たちの信用格付けを維持することを求めることだ。

淡水渓谷年報表20-F|6 |

| カタログ表 |

| 業務の概要 |

私たちの業務は大きく変わりました

2022年初め以来の我々の業務における主要なイベント をまとめた.

資金を撤退する

撤退は私たちの資本規律に合った戦略的柱であり、引き続き私たちの核心業務に集中し、ポートフォリオの簡素化に取り組んでいる。以下に2022年初め以来の資産剥離と売却プロトコルの概要 :

PEC会社(“CSP”)の権益を売却する。2023年3月9日、私たちと私たちの合弁パートナーは、CSPでの私たちの全株式をアンセイレミタルブラジル社(以下、アンセロミタル)に売却する取引を完了しました。買収価格は21.94億ドルで、すべて約23億ドルの未済純債務残高を前払いする。私たちはCSPの50%の持分を持っています。これはブラジルのセラ州にある鉄鋼工場で、年間設備容量は300万トンです。

中西部システム資産を売却する。2022年7月には、Minera≡o Corumbaense Reunida S.A.,Minera≡o Mato Grosso S.A.,International Iron Company,Inc.およびTransbarge Navegación Sociedad anónimaが発行したすべての株式を、中西部システムにおける鉄鉱石、マンガン鉱、物流資産を保有するジョンソンMinera≡o Ltd.に売却することを完了した。(“ジョンソン”). 成約時には,約1.4億ドルを受け取り,また,何らかの有料物流契約に関する義務 をジョンソンに移行した.

ニッケル製油所です2022年7月私たちは在庫株の買い戻し取引により、韓国でニッケル精製工場を経営している韓国ニッケル業会社の25%の株式を間接的に保有している。韓国ニッケル業は過去にVale Nouvelle−Calédonie S.A.S.(“VNC”)の中間製品をステンレス工業で生産完成品ニッケル を運営していたが,2021年にVNCへの投資を売却して停止した。取引が完了した時、私たちは約1,740万ドルを受け取った。

石炭資産を売る。2022年4月、私たちはモアティゼ鉱和を含む私たちの石炭販売事業を完成しましたナカラ物流回廊(“NLC“)はVulcan Resources(Vulcan Minerals)に2.7億ドルを売却し,ある鉱山生産と石炭価格条件に制限された10年間の特許権使用料協定を加えた。

カリフォルニア州鉄鋼工業会社(“CSI”)の所有権を売却する2022年2月、私たちはCSIの50%所有権権益 を約4.37億ドルでNucor Corporation(“Nucor”)に売却した。取引が完了すると、私たちは収益 2.92億ドルを記録した。

淡水渓谷マンガン業の鉄合金とマンガン鉱事業を販売する。2022年1月、私たちはミナスジラス州Barbacena とOuro Pretoに位置する鉄合金事業と、ミナスジラス州Morro da Minaにあるマンガン鉱事業をVDL Group(“VDL”)に売却し、総費用は4,000,000ドルで、無債務現金に基づいている。2022年5月、Minas Ligasと拘束力のある協定に署名し、Simóes Filho工場の資産を1,100万ドルで部分的に販売するため、私たちはマンガン鉄合金事業 を持たなくなった。

小型水力発電所を販売しています。2022年には、ミナスジラスにあるGlangriaとNova Maurício小型水力発電所の販売を約600万ドルで完成させた。

大連淡水渓谷ニッケル を販売しています。2022年8月、私たちは2800万ドルとある付加価値税控除金額で、淡水河谷ニッケル大連有限会社の株式をすべて大連興博機械有限会社に売却しました。

他の発展

淡水渓谷オマーン球団(“VOPC”)。 2023年2月、OQグループはVOPCに保有する30%の非持株権益を売却する選択権を行使した。取引は2023年第2四半期に完了する予定で、取引完了後、約1億3千万ドルで余剰権益を買収する。今回の買収により、VOPC 100%の株式を保有します。

7 |淡水渓谷年報20-F |

| カタログ表 |

| 業務の概要 |

中東で大型ハブを開発するプロトコル 2022年10月、我々は地方当局と顧客と3つの拘束力のない了解覚書とbr}協力を締結し、サウジアラビア王国、アラブ首長国連邦、オマーン国で工業総合体(“Mega Hub”)を開発し、製鋼業界のために低炭素製品を生産することを共同研究している。双方はこれらのMega Hubの協力開発を求めており、熱圧実鉄(“HBI”)と鋼 製品を生産し、現地と海運市場を供給し、COを大幅に低減している2排出する。Megaハブ内に鉄鉱石精選·成形工場を建設·運営し,高品位焼結製品の供給を確保する予定である。現地締約国は必要な物流インフラの建設を推進する見通しだ。投資家および/または顧客がHBI工場を建設·運営し、国内市場または輸出を供給する製品の引受業者となることが予想される。これらのスーパーハブは世界の異なる市場に支援を提供し、製鋼業界の脱炭素を支援する。

技術工場です。 2022年5月、私たちはパラ州マラバの最初の商業工場でのTecnoredの工事を開始した。Tecnecoredは我々が100%所有しており,バイオマス,合成ガス,水素などの排出の少ないCOの代替エネルギーを用いた低炭素製鉄プロセスの開発に注力している2石炭やコークスよりも伝統的な製鉄方法です同工場の最初のグリーン生鉄生産能力は25万トン/年であり,将来50万トン/年に達する可能性がある。同プロジェクトは2025年にスタートする計画で、約3億74億ドルの投資が予定されている。

リオデジャネイロトカンティンズ鉄道橋。 2022年3月、私たちはパラ州マラバ市のトカンティンズ川に新しい鉄道橋を建設することを許可した。このプロジェクトは,既存の単線橋梁を複製することにより,カラガス鉄道(“EFC”)の輸送力を増加させ,鉄道交通量を改善し,業務リスクを低減する。このプロジェクトは2027年に着工する予定で、総投資は8.3億ドルで、2つ目の自動車交通道路橋 を含み、それはパラ州東南部とブラジル北部海岸との間の関係を強化する。brの現在のこの道路橋はEFC鉄道の一部であり、私たちはEFC鉄道を通じて北部システムから生産したすべての鉄鉱石とパラ州で生産された銅精鉱を輸送する。

製鋼脱炭溶液。 2022年には、製鋼脱炭過程に集中した製鉄解決策を求めるために、異なる鉄鋼メーカーと了解覚書“br}(”了解覚書“)を締結した。これらの了解覚書 は,(I)製鋼に我々の緑色鉄鉱型石炭や直接還元ペレット ,(Ii)ドイツの石炭工場,(Iii)Tecnored技術,(Iv)熱プレス成形鉄(“HBI”)やTecnored技術を用いて生産された生鉄などの金属解決策,および(Ii)製鉄br過程や他の低炭素足跡製品,例えばペレットに我々のいわゆるグリーン型石炭を用いた共同研究やその他の取り組みについて考えられている。

私たちのプロジェクトの詳細については、ご参照ください 会社情報-資本支出.

エネルギー移行金属業務の新実体への統合

私たちのエネルギー転換戦略によると、私たちは新しい会社に合併し、自分の取締役会を持つ私たちのエネルギー移行金属事業を剥離することに取り組んできました。私たちは戦略パートナーと合意し、少数の株式を買収するつもりで、エネルギー移行金属事業の価値創造議題を加速させる可能性があると信じています。

淡水渓谷年報表20-F|8 |

| カタログ表 |

| 業務の概要 |

私たちの環境、社会、ガバナンス(ESG)の枠組み

我々は,システム計画と実行に基づく総合的な方法で持続可能な発展を我々の業務 に完全に取り入れ,リスクや影響管理を優先し,我々が運営している場所で積極的な社会,経済,環境遺産を構築することに取り組んでいる。ESGと関連した私たちの実践は進化している。

2022年には,国際総合報告理事会(“IIRC”)とグローバル報告イニシアティブ(“GRI”) 基準に基づいて,我々の2つ目の総合報告書を発表した。報告は業績方法と付録であるESGデータベースを紹介し、指標は“全世界持続可能な開発報告”、“持続可能な開発会計基準”(SASB)の金属と鉱業部分、気候に関する財務開示タスクフォース(TCFD)、世界経済フォーラム(WEF)及び持続可能な開発目標(SDGs)の核心指標から来た。それはまたICMM採鉱原則に対する私たちの遵守を見せてくれる。

私たちはネットワークセミナーやロードショー、専門サイト、すなわち私たちのESGポータルを介していますWwwv.value.com/esg)である。我々のESGポータルにおける 情報は、参照によって本Form 20-F年次報告に組み込まれていない。主なESGコンサルタントの研究によると、ESGベストプラクティスに関する63個の主要な差が発見された。この評価に基づいて,これらの差を補うためにESG行動計画を作成した.2022年12月31日まで、私たちは57個の差を埋めた。ブルーマディニオテールダム崩壊後、私たちはESG利害関係者との相互作用を強化し、戦略、リスク、ガバナンスに関する一連の問題を討論し、私たちのESG計画を加速させることにした。 私たちは2030年までにESG格差を解消することに取り組んでいる(私たちの“2030コミットメント”)。

以下は、2022年に私たちが達成した主なESG成果と進行中のイニシアチブの要点です。

環境.環境

気候変動私たちは純ゼロ採鉱業への移行をリードするために努力している。私たちはまた、パリ協定の規定に基づいて、世界の平均気温上昇を摂氏2度以下に抑えるのに役立つ解決策を提供することに取り組んでいます。私たちは、気候変動に関連するリスクやチャンスに対応するために、気候変動関連財務開示タスクフォース(TCFD)の枠組みに賛同し、一致しています。我々は,TCFDの提案に基づいて2021年の気候変動報告を発表し,移行リスク(我々のポートフォリオで起こりうる影響)と実物リスク(我々の業務への実物影響図を作成した)を評価した。詳細は: を参照HTTPS://www.value.com/web/ESG/Climate-Changeそれは.当サイト上の情報は、参照によって本20-F表の年次報告書に組み込まれていません。

我々は我々の業務の脱炭素に焦点を当て,2017年を基準に2030年までに範囲1と範囲2の絶対排出量を33%削減し,2050年までに範囲1と範囲2の純ゼロ排出 を実現する予定である。私たちは、私たちの価値チェーンを同じ方向に導いてこそ、私たちは採鉱業を低炭素経済に導くことができるということを認識している。私たちの範囲3排出量は毎年独立した第三者によって計算され、確認されており、私たちの総排出量の98%を占めており、私たちの直接制御下ではない。我々は,2035年までに範囲3の純排出量を15%削減し,2018年をベースラインとすることを約束したが,これは新製品の開発,自然に基づく解決策,顧客やサプライヤーとのパートナーシップと参加である。低炭素技術と気候政策の不確実性を考慮して、範囲3の目標は5年ごとに改訂される。

範囲1と2脱炭素計画。私たちはすでにロードマップを作成し、範囲1と範囲2の削減目標を達成するための明確なマイルストーンを制定しました。私たちは2030年までに40~60億ドルを投資して、バイオ燃料、電気化、再生可能エネルギー発電などの低炭素解決策を開発する予定です。我々の現在の計画は40以上のプロジェクトを組み合わせて統合し,限界削減コスト曲線(“MAC曲線”)に基づいて,最もコスト競争力のある計画を優先し,2030年の目標を実現している。すべての投資決定はCO 1トン当たり50ドルの内部炭素価格を考慮した分析に提出された2等価物。このやり方は,温室効果ガス(“GHG”)削減への投資を奨励するだけでなく,より厳しい法規制の準備をしてきた。プロセスのエネルギー効率を向上させ,通常のエネルギーの代わりに低炭素と再生可能な代替エネルギーに基づく解決策を開発することで,我々の運営において温室効果ガス排出を削減しようとしている。他にも、これらの取り組みには、化石燃料の代わりにバイオ燃料の使用、設備の電気化とプロセス、代替燃料の使用、炭素捕捉技術、代替プロセスの開発が含まれている。

9 |淡水渓谷年報20-F |

| カタログ表 |

| 業務の概要 |

範囲:3脱炭素計画。私たちの90%以上の範囲3排出は鉄鋼業界の鉄鉱石加工と関係があります。 範囲3の削減は顧客のCOに依存します2排出削減路線図を実行する。我々の範囲3を削減する計画 は:(I)製品組合せ差別化,高品質製品,バイオマス,低COを提供することである2Megaハブとグリーン石炭のような技術と低炭素解決策、および(Ii)運航と鉄鋼部門のパートナーシップ。私たちは高い完全性炭素信用を使用して20%までの目標を相殺することができる。

我々の目標は,凝集製品の生産量を増加させ,br型石炭とペレット鉱を増加させ,市場に高品質な製品を提供し,低炭素フットプリント計画をさらに発展させ,Megaハブのようなグリーンな解決策を市場に提供することである。

鉄鋼業界に低炭素解決策を提供するために、我々は30社以上と了解覚書に調印しており、これらの会社はScope 3排出量の50%程度を代表しており、そのうちの2社はCO低減に集中した製鋼ソリューションの開発に機会を求めることに同意している2排出する。

また,浦項製鉄とbr製鉄ソリューション開発に関する了解覚書付録に署名した潜在的な直接還元工場の経済実行可能性研究を開発するために、低炭素と環境に優しい鉄鋼生産原料熱型鉄(“HBI”)を生産し、徐工建設機械有限会社と了解覚書を締結し、採鉱とインフラの潜在的供給を評価するゼロエミッション及び自動運転装置を含む装置。

2022年、私たちは気候議題で進展し、新しい技術brは私たちの鉄鉱石と鉄鉱石塊を輸送するための船でテストを行った。我々の生態運航計画は、エネルギー効率プロジェクト(例えば、回転翼と空気潤滑)と代替燃料(例えば、多燃料タンク)を含む国際海事組織の目標に適合した革新的な技術路線図を管理している。2021年7月、回転翼br帆を備えた初の大型鉱石輸送船がトゥバオン港に到着した。このシステムは各船が毎年8%までのエネルギー効率を向上させることを可能にするだろう。2021年8月、空気潤滑技術を採用した最初の鉱石輸送船がポンタダマドラ港に到着した。この技術は約5%~8%の燃料消費を削減できると予想される。

2020年以降、温室効果ガス排出の削減と気候変動の緩和に8.1億ドルを費やし、そのうち2022年には5.43億ドルを費やした。

エネルギーです。我々のエネルギーイニシアティブの3つの柱は,(A)再生可能電力,(B)エネルギー効率,(C)エネルギー行列転換である。我々の目標は,(I)2025年までにブラジルで100%の再生可能電力消費を実現し,2030年までに世界で100%の再生可能電力消費を実現することと,(Ii)2030年までに世界エネルギー効率指標(消費量比)を2017年のベースラインに対して5%向上させることである。2022年には,ブラジルで100%再生可能エネルギーを実現する目標に近づいているが,マンガンと中西部システムの消費により,ブラジルでは99.95%の電力使用量 を達成しており,世界の86.67%が再生可能エネルギーから来ている。2022年12月現在、運営中のSol do Cerrado太陽光発電プロジェクト17太陽光発電ユニットのうち9つの実施を完了しており、2025年のブラジルの年間需要の16%を満たすと予想されています。

水です。責任ある水資源管理は私たちの組織文化に現れている。4つの柱(ガバナンス、モニタリングと制御、コミュニティ参加と水リスク管理)により、私たちが運営している地域で責任ある水管理を促進するために努力しています。このような背景の下、2018年には、2030年までに私たちの生産過程における天然水使用量を10%削減することを約束しました。この目標は達成され、2021年に超過(20%減少)された。

森林保護。私たちの野望は世界的な森林保護と植林の触媒になることだ。現在、補償措置、自発的な計画、パートナーシップとして、約100万ヘクタールの森林の保護を支援しています。2030年までに、私たちは海外の50万ヘクタールの土地を回復して保護するつもりだ。目標は2つの目標に分解される。1つは生産計画と社会環境影響業務を通じて10万ヘクタールを回収することだ。第二に,40万ヘクタールの土地をパートナーシップで保護し,公共保護区やREDD+プロジェクト(森林破壊や森林劣化による排出削減)などのイニシアティブを支援することである。2022年には1214ヘクタールを回収し、5万ヘクタールを保護する。

淡水渓谷年報表20-F|10 |

| カタログ表 |

| 業務の概要 |

廃物。2020年、私たちは私たちの廃棄物管理の循環経済的観点への移行を奨励するために、私たちの採鉱と冶金廃棄物管理政策を承認した。私たちは革新を通じてこのような変化が可能だと信じている。また、2021年と比較して、2022年には79.26%の鉄鉱石生産量を実現し、当時私たちの鉄鉱石生産量の70%は乾式加工から来ており、これは私たちの目標、すなわち私たちの総生産量の少なくとも70%が乾式加工から来ているということに合致している。この目標を年間3.4億から3.6億トンの鉄鉱石生産量レベルに維持するために,我々の混合戦略,北方システムを240トン/年に拡大し,Capanemaプロジェクトの実施,Serra Norteの工場を乾式加工に改造するなど,いくつかの計画を実施している。2021年、民間建築応用のための商用良質砂である建築業の持続可能な代替案の開発を発表しました。これらの努力は、7年間の研究と約5000万レアル投資の結果です。

社交的である

社会的野心。社会レベルでは,弾力性のあるコミュニティ発展のパートナー会社となり,人間に関する問題に参加し,持続可能な採鉱に取り組んでいきたい。ブルマディニョダム崩壊は永遠に私たちの運営方式を変えた。私たちはブルマディニョを決して忘れず、その影響を全面的に修復する作業を決して止めない。

人権 権利私たちは商業と人権に関する国連の指導原則を守るために努力している。我々が2009年から実施しているグローバル人権政策は、人権管理に関するガイドラインを強化し、国連グローバル人権計画とよりよく一致することができるようにしている。人権は私たちのグローバルリスク総合地図の一部であり、私たちの業務はその人権リスク評価、緩和制御、行動計画を私たちのグローバルリスク管理システムに登録している。

我々は,我々のすべての業務とキープロジェクトにおいて3年周期で人権職務調査(“HRDD”) を行うことに取り組んでいる.2022年末までに、私たちのビジネスの76%は人権調査(ブラジルでの活動100%を含む)を通じて人権調査に合格しています。残りは海外業務で、2023年と2024年全体をカバーする。私たちの人権部門は外部職務調査のためのリスク統制と行動計画を監視している。

コミュニティ参加 私たちの運営モデルは、透明性、積極的な傾聴、社会参加、参加、社会能力、多様性と包括性、国際条約の遵守、運営責任の原則に従っている。我々は,コミュニティ参加計画を構築するために 構造化対話空間の構築を求めている.このような計画は,我々,コミュニティ,他の地域発展を促進する参加者間で責任を分担するモデルによって構築され,動員と社会参加を基本原則 として地域で実施される取り組みの優先順位を決定している。

参加計画はコミュニティ参加チームが監視し, これらのチームは行動の実行状況を監視し,コミュニティの成果に対する遵守状況と有効性を評価するシステムの参加会議プログラムを持つ.2022年には1,532個の現地関係コミュニティであるブラジル1,156個,カナダ82個,ウェールズ2個,ペルー51個,チリ1個,オマーン28個,インドネシア206個,マレーシア6個を計画した。ブラジルでは,165個のコミュニティが非常に高いまたは高度に優先的に参加するコミュニティと考えられている.現在,高い優先度と極めて高い優先度のコミュニティの78%が参加計画を実施しており, は2026年までに100%の優先コミュニティが計画されていると予想している.

原住民と伝統的なコミュニティです私たちは、採鉱と原住民に関する国際採掘·金属理事会(ICMM)の立場声明、国際労働機関(労働機関)条約169号、国連原住民権利宣言“のようなすべての関連する国際基準を遵守することを約束した。ここ数年間、私たちはブラジルの原住民団体と協定を締結し、パラ州の西クリドカテット、カヤポ、ガヴィオン(Parkatej≡、Kykatej≡、Akrantikatejé)を含む。これらの協定は私たちの社会的共有価値の主張を反映し、私たちの運営と先住民の土地との間により良い近隣関係を築いている。

11 |淡水渓谷年報20-F |

| カタログ表 |

| 業務の概要 |

訴え メカニズム.私たちは、私たちの利害関係者に複数の傍受チャネル(Hello鉄道-無料番号、修理コールセンター、私たちとコミュニティ参加チームに連絡)を提供します。これらのメカニズムは“国連案”に基づいており、“国際協力と開発条約”の指導原則に基づいている。 2022年には、11 085回のコミュニティとのインタラクションが登録されており、そのうち99.36%が回答を得ており、84.22%の需要が満たされている。苦情総数のうち,43.54%の苦情は改善と通路,道路と小径,塵埃制御と除草/剪定要求に関連していた。

社会経済貢献私たちは社会に積極的に影響を与え、コミュニティの発展に注目する社会経済行動やプロジェクトに投資することで取り組んでいる。私たちが投資している行動は、都市インフラと移動性、brの伝統的なコミュニティ、教育、文化、衛生、そして私たちの運営地域の仕事と創出に役立ちます。2022年、私たちは社会計画に16.1億ドルを費やし、そのうち14%は自発的および緩和計画、6%はブラジルの免税計画、80%は強制計画に使用された。

多様性、公平、そして包括性(“dei”)DeIは戦略的であり、私たちの持続可能な発展原則と関連しており、それは私たちの革新能力に直接影響し、異なる人材にもっと魅力があるからである。2025年までに26%の女性労働力を持つことを目標としています。 2022年には22.1%の女性割合を実現し、2021年に比べて淡水渓谷の女性総数は5.4%増加しました。上級指導者(執行マネージャーおよび以上の職)の22.6%の女性の割合も実現し、2021年に比べて女性の割合が11.5%増加した。私たちの目標は2026年までにブラジルで40%のリーダーシップを達成することであり、黒人従業員で構成されている。2022年には32.1%に達し、2021年の28.9%に比べて11.1%増加した。

健康と安全です私たちは私たち労働者の健康と安全を改善するために努力しており、これは私たちが持続可能な採鉱を促進する柱と一致する。我々の長期目標は,(I)2025年までに,死亡や生活を変える傷害を招く可能性のある記録可能な傷害がない,(Ii)2025年までに,従業員が直面する10大健康リスクを50%減少させる,(Iii)2025年までに,最も深刻なリスクシナリオ を減少または除去することである。

コミュニティ は安全である.2022年、私たちの活動(私たちが担当する地域でも、生産過程でも関連する支援活動の外部地域でも)に関連する95のコミュニティメンバー事件は、17人の死亡と84人の非致命的な負傷をもたらし、これは、2021年と比較して2022年のイベント数が8.7%減少し、私たちの最初の目標は10%減少することを意味する。2021年と比較して、2022年の死亡者数は32%減少した。2023年には、2022年の結果と比較して、怪我(致命的で致命的でない)のコミュニティイベントの発生率を10%減少させることを目標としている。

統治する

会社が管理する。2017年以来私たちはNovo Mercado細分化市場、B 3の最高管理レベル。私たちの会社のガバナンスの改善に投資してきましたが、国と国際ベスト実践に照らして基準比較を行い、投資家のこれらの問題に対する見方の理解を深めてきました。

私たちの統治モデルは、私たちの行動を指導するために、明確に定義された原則と役割、透明性、安定性を確立することを目的としている。我々は,我々の利害関係者と強固で永続的な関係を構築することを求め,brは我々の活動の影響を軽減し,高い基準で作業を展開し,透明な管理を行い,環境,生物多様性,持続可能な発展における進歩に積極的に貢献することに投資している。

我々の業務活動を指導する一般的なガイドラインや政策は,我々の取締役会によって策定され,取締役会は我々の実行者から提供された報告により,これらの計画の実施状況を監視する.私たちの取締役会は諮問委員会の支持を受けており、諮問委員会の任務は、取締役会の決定のより高い効率と質の向上を促進し、私たちの活動が現行の法律、道徳、内部統制原則に適合することを保証するために、その活動分野に関する改善提案を提出することを含む取締役会に提案することである。経営陣の活動を監督し、定款を遵守し、法定の職責を履行していることを確認する。

淡水渓谷年報表20-F|12 |

| カタログ表 |

| 業務の概要 |

2022年12月、私たちは私たちの統治をさらに改善するために諮問委員会を再編した。したがって、(I)2020年に最初に設立された監査委員会は“監査·リスク委員会”と改称され、その範囲はリスク事項を監督することに拡大され、現在は完全に独立した取締役会メンバーで構成されなければならない。(Ii)指名委員会の範囲は会社管理の監督を含め、“指名·管理委員会”と改称される。(Iii)“人事、報酬及び管理委員会はすでに管理部分をその範囲から除外し、そして”人事及び報酬委員会“と改名した;(Iv)財務委員会はすでに”資本分配及びプロジェクト委員会“と改名し、その範囲と責任をよりよく反映する;(V)卓越運営及びリスク委員会は解散し、運営を停止し、リスク事項は監査及びリスク委員会によって合併された;及び(Vi)革新委員会は最初に2021年に設立され、現在すでに非法定及び非常任機関となり、著者らの業務が現在直面している挑戦によりよく協力する。詳細についてはご参照ください経営陣と従業員-経営陣-取締役会そして-取締役会の他の諮問委員会。

報酬。 私たちは私たちの報酬計画を私たちの業務戦略とより安全な会社になる目標と一致させるために努力しています。私たちは多くの変更を実施しましたりんご条項と回収政策によると、この政策によると、異常に深刻な事件が発生すると、取締役会は役員の可変報酬を減少させたり、役員に受け取った金額の返還を要求したりし、役員に対する新しい株式指導方針を実施することができる。2020年以降、役員報酬基準に沿って検討してきた:短期報酬については、業績目標の少なくとも30%がESGによって駆動されなければならず、セキュリティ、リスク管理、および持続可能な発展目標に直接関連しており、長期報酬については、2022年から、業績目標の少なくとも25%がESG指標に基づいていなければならない。全体的に、総報酬の12%はESG指標と連結されなければならない。

リスク 管理。私たちは5つのリスク実行委員会があり、これらのリスクカテゴリのそれぞれについて、(I) 操作リスク、(Ii)岩土リスク、(Iii)戦略、財務、ネットワークリスク、(Iv)コンプライアンス、機関関係、コミュニケーション リスク、および(V)持続可能性を提案する。

私たちの取締役会にも5つの諮問委員会があり、そのうちの1つの委員会は、取締役会にアドバイスを提供し、私たちのリスクを監視する上で重要な役割を果たしています:監査とリスク委員会は、運営と岩土リスクを含む会社のリスクに関する事項を評価して監視しています(卓越した運営とリスク委員会が議論された後)そして私たちの制御とリスク管理システムの有効性と十分性。監査·リスク委員会は、このテーマに関する会社政策およびリスク選好ガイドラインの分析、および我々の総合リスクマップを含むリスク管理戦略について取締役会にアドバイスを提供し、また、制御およびリスク管理システムの有効性および十分性評価についてアドバイスを提供し、実施状況、および各委員会のbr}内部法規で定義されている他の属性を追跡する。

文化転換

文化転換は私たちの使用戦略の一部であり、私たちの目標はより人材を志向することである。2019年、私たちは深い文化転換プロセスを開始し、文化を私たちの戦略の促進者とすることを求めた。私たちは卓越した運営を追求する会社になり、低炭素経済への転換をリードし、社会と経済の進歩をもたらすように努力しています。

13 |淡水渓谷年報20-F |

| カタログ表 |

| 業務の概要 |

返事 ブルマディニョ尾鉱床崩壊事故

2019年1月25日、私たちはミナスジラス州ブルーマディホ市にあるC≡rrego do Feij≡o鉱の尾鉱ダムが崩壊した。ダム崩壊は大量の尾鉱残渣を放出し,コレゴo Feijオスロ鉱の行政区域を水没させ,ブルーマディニ郊外のCórrego do Feij≡oとParque da Cachoeiraコミュニティの一部と,近くのParaopeba川に到達した。ダム崩壊により270人が死亡し,その中には妊婦2人と被害者3人が含まれており,現在も行方不明であり,br地域では広範な財産と環境破壊が生じている。

私たちはブルーマニオを決して忘れないだろう。私たちは被害者とその家族への尊重を再確認し、ブルーマディニョへの公平で柔軟な賠償を優先する。私たちが引き続き前進するにつれて、私たちの業務をもっと良くして、人、安全と賠償を重視して、私たちは世界で最も安全で、最も信頼できる鉱業会社の一つになることに揺るぎなく努力しています。

修復と修復作業

直ちに 協力します私たちは最初から被害者とその家族に人道主義的な援助を提供した。

全体賠償協定 .2021年には,複数の公共当局と“総合賠償協定”を締結し,この合意に基づき,いくつかの社会経済·社会環境賠償プロジェクトの実施に同意した。

| · | 総合賠償協定の推定経済価値は377億レアルであり、(1)決算日までに支払われる金額が78億レアルであり、合意に類似した金額の支出、(2)プロジェクトを実施して当局が管理する支出、総額192億レアル、(3)直接実施する社会経済賠償プロジェクトの推定コスト、上限は57億レアル、および(4)ある環境回復プロジェクトの推定コストは50億レアルである環境ピアノです)は我々が実施し,上限制限を受けないことを約束する. |

| · | 本総合賠償協定は,ある公共民事訴訟で提起された大部分の請求を解決しており,これらの訴訟では,公共当局がブルーマニオダム崩壊により我々への損害賠償と広範な強制措置を要求している。 |

| · | 我々は総合賠償協定に規定されている約束の58%を履行しており,2022年12月31日現在,影響を受けた者の賠償,インフラ工事,環境·社会経済賠償行動の支払いに237億レアルを超える費用が発生している。2022年12月31日現在、私たちは7億レアルに相当する77%の資金提供義務、合計167億レアル、そして私たちがいくつかの行動を実行する義務の7%を立て替えた。 |

ブルマディニョダム崩壊と関連した他の合意。私たちは、影響を受けた人々のより速い賠償と救済を促進し、ブルマディニョダム崩壊に関する様々な法的手続きを解決するために、代替案を積極的に求め、合意してきた。以下は公共当局と締結された他の和解協定の概要であり、他に加えて、これらの合意は被害者への個人賠償の枠組みを構築することを目的としている。

| · | 2019年2月の予備和解協議 .2019年2月、私たちはミナスジラス州や他の公共当局と予備和解協定を締結し、この合意に基づいて、2019年1月から2021年10月まで、ブルーマニオの住民やダム下流のあるコミュニティに毎月緊急援助金を支払うことを約束した。緊急援助として支払われた総金額は約23億レアルであり、これらの金額は377億レアルの全体賠償協定で確認された。また、“全体賠償協定”によると、毎月の緊急援助(Br)支払いの代わりに、収入移転計画に44億レアルを提供した。このプログラムはミナスジラス州検事室と公共弁護人事務室によって管理されて運営されている。 |

淡水渓谷年報表20-F|14 |

| カタログ表 |

| 業務の概要 |

| · | 2019年4月にミナスジラス州公共弁護人と初歩的な和解合意に達した。2019年4月、私たちはミナスジラス州公設弁護人事務所と合意し、財産と他の経済·精神損害賠償の裁判外和解協定のための枠組みを構築した(br}(ダンノス·モーリス)である。2022年12月までに5,418件を超える賠償協定に調印し、ダム崩壊と避難の影響を受けた個人11,087人を超えて合計約20億レアルの賠償を提供した。これらの基準は,あるダムの緊急事態により避難が発生した他の市町村の賠償金額を決定するためにも用いられている。 |

| · | 公共労働検事や労働組合と和解合意に達した 2019年7月、ダム崩壊被害者の親族を賠償するために公共労働検事と和解合意に達しました。2022年12月現在、私たちはこの和解協定に基づいて個人や団体と1,478件を超える賠償協定を締結し、250人の故労働者の家庭の少なくとも1人のメンバーに賠償金を支払うことを規定しており、総金額 は現在11.6億レアルを超えている。2020年3月、私たちは労働組合と和解協定を締結し、生き残った労働者とCórrego do Feij≡oとJangada Minesに基づく労働者に支払う賠償金額を規定した。我々は2022年12月までに,本和解協定により個人や団体と780件以上の賠償協定を締結し,支払総額約1.06億レアルにbrを提供した。2021年7月、私たちは、その雇用契約終了に関する賠償を故従業員の家庭単位に支払うことを約束した和解合意に達しました。和解合意は、故アウトソーシング労働者の家庭単位への賠償にも拡大しました。 |

| · | ミナスジラス州公設弁護人と合意した(ニューリマ)。2021年3月、私たちは協定に署名しました(br}2021年3月テルモ·ド·妥協)は、ミナスジラス州公設弁護人オフィスと協力して、新リマ市サンセバスチャン-ダスアーグスクララス(Macacos)コミュニティ避難の影響を受けた人々に賠償を支払う総合的な基準を規制し、制定する。 |

| · | 原住民コミュニティと合意しました. 2022年9月、私たちbrはBrumadinhoダム崩壊の影響を受けた“Pataxíe ParaxóH≡e”コミュニティ内の先住民団体と2つの賠償協定に署名した。これらの合意は、これらの原住民コミュニティが集団と個人の観点から彼らに与えた損害を修復、賠償、十分に補償するために、私たちが取る措置を決定する。この2つの合意はすでに12カ国グループによって承認されたこれは…。ベロオリゾンテ連邦民事裁判所。2023年3月連邦検事(MinistéRio P blico Federal-“強積金“)は2つの訴訟でいずれも上訴した。我々は現在,通知 からの我々の反論意見の提出を待っており,控訴に関する決定が待っている. |

| · | ミナスジラス州公設弁護人(イタベラ)と合意した。2022年6月に私たちは協定に署名しましたテルモ·ド·妥協)は、ミナスジラス州公設弁護人オフィスと協力して、“安定性喪失”の影響を受けた人々に賠償を支払うための全面的な基準を管理および策定し、それにより、イタビラ市に位置するPPeningダムおよびその堤防崩壊のリスクを増加させる。 |

他の 和解プロトコル個別の和解合意に加えて,公共当局と他の和解協定を締結した。また、市政当局の公共サービスやインフラの支援、先住民コミュニティへの緊急金の支払い、具体的な救済·賠償措置、外部監査と資産の完全性研究、当局への技術的支援、構造の審査·補強措置、業務停止などの具体的な問題をカバーするための他の合意を締結した。ブルマディニョダム崩壊に関する法律和解、訴訟、調査に関するより多くの情報は、参照されたいその他の情報-法的手続き.

15 |淡水渓谷年報20-F |

| カタログ表 |

| 業務の概要 |

他の 修復と修復作業。パラデミナスとベロオリゾンテ大都市街地のための新しい給水システムの一部として,パラオ川とパラオペバ川の2本の取水管の作業を完了した。我々は31都市で450以上の水を収集,供給,処理する土木工事を行っており,水文流域:Paraopeba,Velhas,Doceを含む。

ダム安全措置

私たちは尾鉱とダムの管理プロセスを強化し、ダムの安全を向上させるためにいくつかの措置を実施した。

上流ダムの特性 を廃止する私たちの重要な措置は、ダム、堤防、排水杭を含むブラジルのすべての上流構造を特徴化することだ。上流構築物は上流リフト法を用いて提案された構築物であり,構造体はダムに堆積した重厚尾鉱を用いて,それらを順次上に層化して水(上流)の流れとは反対方向に沿って建設されている。これはブルマディニョダムの工法と同じである。用語“脱特徴化”とは,構造とその内容物を機能的に環境に再統合し,構造が尾鉱容器としての主な役割を果たしなくなることである。2022年にはダムの特性に3億49億ドルを費やしました2022年12月31日現在、上流構造の脱特徴化のために、貸借対照表で33.78億ドルの支出を確認した。

現在,上流リフト法により建設された18個の岩土構造は我々の脱特徴化計画中である。我々は,2019年から2022年の間に最初の30個の上流構造のうち12個の脱特徴化を完了し,40%の構造を完成させた.

| · | 2022年には、PPENTIALの3号と4号堤防、B 5 MACのAuxiliar堤防、Baixo Jo≡o Pereira、Ipoemaダムの5つの構造を完成させた(これらすべてのダムは規制機関の認証を待っている)。 |

| · | 2021年には,Pondes de Rejeitosダム,Fernandinhoダムの脱特徴化,PPENTIALの5号堤防の脱特徴化を完了した(後者は規制機関の確認が必要)。 |

| · | 2020年にはリオデジャネイロ·ペクシー,カロンガ2号,カロンガ3号堤防の非特色化を完了した。 |

| · | 2019年、私たちは新リマ市8 Bダムの特徴化を完了した。 |

我々の計画には,ダム崩壊時に尾鉱を保持し,下流地域をこれらのダムの特徴化工事中の潜在的な破壊から保護するために,いくつかのダムのための包囲構造br(予備ダム)を建設することも含まれている。2020年から2021年の間に下流予備ダムの3つの建設が完了し,1つはSul Superiorダム,1つはB 3/B 4ダム,1つはForquilha I,Forquilha II,Forquilha III,Forquilha IV,Grupoダムである。2022年にはイタベラのボルタンダムでMinervinoとCord≡Nova Vista堤防の予備ダムであるECJ Coqueirinhoの建設が完了し、現在緊急レベル1にあります。必要かもしれない他の下流予備ダムを実施するための解決策を策定しています。

我々の構造のエンジニアリングプロジェクトは異なる開発段階 にある.概念工事段階では,我々の準備は市場慣行に基づいて測定されており,ダムの特徴化プロジェクトを行う総支出の定義には高い不確実性があると考えられる。

脱特徴化プロセスは上流尾鉱施設の長期リスクを低減するために重要であるが,特徴化プロセスに必要な作業は,ある上流尾鉱施設の岩土安定性に影響を与え,これらの構造倒壊のリスクを増加させ,特にこのプロセスの前 段階である可能性がある。このリスクを緩和するために,キーダムの下流域を避難させ,尾鉱が失敗した場合を抑制するために大型物理バリア(予備ダム)を建設している。生命損失のリスクを減らすために,遠隔操作設備を用いてこれらのキーダムで工事を実行する代替案 を検討し,設計を検討し,適切な冗長レベルを採用している。

例えば,2022年にB 3/B 4ダムが最も危険なbr安全状況分類から削除されたのは,このダムの非常事態レベルが2022年に3級から2級に低下したためであり,これはダム脱特徴化の進展 により,50%以上の尾鉱が除去され,ダムの安定条件が改善されたためである。また,ブラジルの8つの岩土構造は2022年に安定条件宣言を受け,非常事態レベルが廃止され,安全条件が改善された。

淡水渓谷年報表20-F|16 |

| カタログ表 |

| 業務の概要 |

私たちはまたカナダで上流のコンパクトな外殻尾鉱ダムを含めて尾鉱ダムを運営している。安全、技術、あるいは規制の理由がないので、私たちはこれらの上流ダムの特徴を一時的に廃止するつもりはありません。私たちのカナダにあるすべてのダムはカナダダム協会の工事基準に基づいて建設された。これらの基準よりも早いレガシーダムはダムの修復と支持の総合計画を通じて相応のアップグレードを行っている。

我々の合弁企業Samarco Minera≡o S.A.(“Samarco”) は2つの上流尾鉱ダムを持っており、この2つの尾鉱ダムはいずれも非運行状態にあり、現在承認されている設計に符合している。2015年にサマルコ基金ダムが崩壊した後、必要な安定性を確保し、適用された法規を守るために緊急工事が行われた。サマルコは2022年2月に協定を締結した(テルモ·ド·妥協)は、ミナスジラス州、規制機関、および州および連邦検事と協力して、新しいスケジュールを作成し、ブラジルで上流構造を除去する約束を強化した。Samarcoは、適用される法規に従って行われるこの2つの構造の一部として定義される閉鎖計画および長期監視を段階的に検討している。

我々の投資会社Minera≡o Rio do Norte S.A.は24基の尾鉱ダムと2つの小型土砂ダムを有し、そのうち18基の尾鉱ダムは運転状態にあり、6基は非運転状態であり、2つの小型土砂ダムは非運転状態にある。このポートフォリオの2つの上流ダム(SP-6とSP-2/3)は非運転状態であり、脱特性計画と、TP-1、SP-1とSP-9 Aダムが行われている。

統治措置-取締役会は独立して諮問委員会を設置した。2021年4月,ダム崩壊直後に設立されたダム安全独立特設諮問委員会(“CIAE−SB”)が完成し,我々の取締役会に最終報告書を提出した。私たちはダムの安全面の仕事を引き続き展開して、現在は尾鉱独立審査委員会(“ITRB”)が担当しており、この委員会は前CIAE-SBメンバーなどから構成され、最適な国際慣例と尾鉱管理業界の世界標準に符合している。我々はCIAE-SBのすべての提案を処理するための行動計画を策定しており,これらの提案は多層システムで定期的に評価されており,遅延は上級指導部の支持と承認を得なければならない.私たちは82%の行動計画を達成し、2024年までに残りの18%の計画を完成させる予定だ。

と予防措置をモニタリングする私たちは私たちが活発で非アクティブなダムを密接に監視してきた。私たちの尾鉱やダム管理システム(TDM)を改善する他の措置では、専門的なチームを持ち、管理を強化し、プロセスと基準を改訂しています。2019年以来、ダムを継続的に監視し、br情報を収集し、より良い決定を行うために、3つの岩土監視センター(GMC)を作成してきました。この3つのGMCはブラジル遷移金属鉄金属とエネルギー会社のすべての重要な構造を監視し、週7日、毎日24時間運行している。過去数年間,我々は我々の尾鉱貯蔵施設(TSF)を監視するための最先端技術を実施し,現在システムやインフラをより強固で信頼できるようにしようと努力している.

適用されるブラジル連邦法規によると、私たちは各ダムのために独立した専門家によって提供された安定性証明書(安定性条件宣言または“DCE”)を当局に提出しなければならない。我々の97個の岩土構造と予備ダムについては,毎年3月31日と9月30日に半年ごとにDCEを提出しなければならない。ダムの安全検査過程の一部として、届出エンジニアは2つのDCEの発行を担当した。もし私たちがあるダムがDCEを発行する安全要求を守ることができなければ、私たちはこのダム採鉱ダムの応急行動計画に基づいてある緊急行動をとる必要があり、関連作業の一時停止、ダム周辺の区域の避難とコミュニティの避難を含むかもしれない。届出エンジニアは、工事会社に雇われ、専門チームによってサポートを提供する登録専門エンジニアであり、工事、運営、設計、拡張または修正を含むダムまたはTSFのすべての態様を監督し、構造または施設が設計意図に従って運行および運転されていることを確認するために定期検査を実行する。

17 |淡水渓谷年報20-F |

| カタログ表 |

| 業務の概要 |

2022年9月現在、私たちが記録したエンジニアは74の構造(私たちの溶湯ソリューション運営中の67構造と7人エネルギー遷移金属では運営)は、ブラジルの法律政策が現在カバーしている合計97個の構造のうち。私たちは陽性のDCESを得ていません23 場合によっては越洪水道の洪水能力の向上,建築物とその基礎の岩土工事知識の向上,TSF脱特徴化計画を含む正面DCESのない建物数の削減を計画している。著者らはまた著者らの岩土設計管理モデルを改善し、プロジェクトの深刻性、複雑性と投資に基づいて強制的な設計審査、内部技術関門とリスク分析を行うことを要求した

私どもの建物のDCE状態や緊急レベルに関するより多くの情報は、ESGポータルサイト、サイトにアクセスしてくださいWwwv.value.com/esgそれは.当サイト上の情報は、参照によって本20-F表年次報告に組み込まれていません。

淡水渓谷年報表20-F|18 |

| カタログ表 |

| 業務の概要 |

返事 ミナスジラスサマルコ尾鉱ダムが崩壊した

2015年11月、我々の合弁企業Samarcoが所有するFund≡o尾鉱ダムは崩壊し、下流に尾鉱を放出し、いくつかのコミュニティを水没させ、ドス川沿岸のコミュニティと環境に影響を与えた。崩壊により19人が死亡し、影響を受けた地域に財産と環境破壊をもたらした。Samarcoは私たちと必和必拓ブラジル有限会社が折半して所有する合弁企業です。(“必和必拓ブラジル”)。

2016年6月、Samarco、米国、必拓ブラジル社は公共部門と合意し、(I)社会的·経済的救済·賠償計画、および(Ii)ダム崩壊の影響を受けた地域の環境救済·賠償計画を策定し、実施するための非営利民間財団Funda≡o Renovaを創設した。Renova財団は、公共当局と締結した和解協定に基づいて42件の救済案を実施しており、これらの和解協定で構築されたガバナンスメカニズムに従ってきた。Renova基金はSamarcoによって資金を提供しなければならないが、Samarcoが資金を提供できない場合、必ずブラジル会社と私たちはフレームワーク協定によって規定された資金要求を比例的に負担しなければならない。

Doce川流域は2022年12月現在40.9万人を超えてRenova財団が支払った136億レアルの賠償と緊急財政援助を受けた。この総数のうち,リオドス川流域では7.4万人を超える人が賠償制度の簡略化による91億レアルの賠償を得ており,この制度は2020年に施行され,裁判所の裁決によりリオデウス川沿岸と影響を受けた河口域 に拡大されている。

2022年、裁判所の命令により、Renova財団は緊急生活援助の支払いを再開し、賠償過程における紛争を解決し、コミュニティがその生活、信仰、機関、精神的価値、土地問題の意思決定プロセスに適切に協議し、参加する場合に、基本環境計画の議題を推進する交渉テーブルを作成した。2022年12月1日、Funda≡o Renovaによって実行され、Funda≡o Renovaによって履行される合意が裁判所によって承認された後も、サンエスピリト土着コミュニティの公開デモに基づいて、土着コミュニティに関する問題を解決するための調停公聴会が行われ、その間、裁判所は、選定された司法専門家によって調整された調停公聴会を手配することを決定した。次の調整公聴会は2023年5月に開催される予定だ。

Renova基金の資金及び私たちの財務諸表への影響に関する議論、参照経営と財務の回顧と展望-概要-RenovaとSamarco基金サマルコ尾鉱ダム崩壊による法的手続きに関する議論,公共当局との和解合意とFunda≡o Renovaの作成について,参照その他 情報-法的手続きRenova財団がとっている行動に関するより多くの情報は,http://www.value.com (英語版/Investors/ESGポータルサイト/補償/Renova財団)を参照されたい.当サイト上の情報は、参照によって本20-F表年次報告に組み込まれていません。

Fund≡oダムが崩壊して以来、Samarco は広範な訴訟を受け、財務的苦境にある状況にある。Samarcoはいくつかの融資協定に基づいて違約し、2021年4月に2社に司法再編を申請した発送するベロオリゾンテ州会社事務裁判所は、他の債務を除いて、その金融債務を再編する.

2021年6月、Samarcoは最初の再構成計画を提出した。2022年2月から2023年3月まで、他の再編計画を提出したが、債権者の承認を得たものは一つもなかった。私たちは債権者会議が2023年第2四半期に代替再編計画に投票すると予想している。参照してください概要−リスク要因−法律,政治,経済,社会,規制リスク−— 法的手続きと調査は私たちの業務に実質的な悪影響を及ぼす可能性があるそして会社情報-ビジネス範囲-他の投資-Samarco。

19 |淡水渓谷年報20-F |

| カタログ表 |

前向き陳述

本年度報告書には前向き 陳述を構成する可能性のある陳述が含まれている。多くの前向きな陳述は、“予想”、“信じる”、“可能”、“予想”、“すべき”、“可能”、“会議”、“計画”、“計画”、“推定”、“目標”、“雄心”、“潜在”などの前向きな言葉を使用することによって識別することができる。これらの宣言は、私たちの意図、信念、または現在予想されている宣言を含む複数の場所に現れる:

| • | 商品価格、商品需給傾向 |

| • | 競争と規制の未来の影響 |

| • | 鉱物埋蔵量と資源を調査し、採鉱施設を開発する |

| • | 鉱山、鉱物埋蔵量、資源の枯渇と枯渇 |

| • | 2019年ブルマディニオテール鉱床崩壊、2015年サマルコ尾鉱庫崩壊の影響、および関連救済措置が私たちの運営、キャッシュフローと財務状況に与える影響; |

| • | わが国のダムの特徴化計画を実施する |

| • | 私たちが参加した様々な調査、規制、政府、不確定な税務処理、法律手続きの結果 |

| • | ウクライナの持続的な戦争とロシアへの経済制裁の影響と世界経済への影響は、高度に不確実で予測困難である |

| • | 私たちの方向と未来の運営は |

| • | 私たちの資金調達戦略と非経常支出計画を実施します |

| • | 株主資本の配当金や利息を支払う |

| • | 金融契約を守る |

| • | 価格の動向と予想される需給水準を含む業界傾向 |

| • | 私たちが参加する可能性のある買収、剥離、合弁取引、または他の投資機会を含む、私たちの主な経営戦略を実行します |

| • | ESG目標と約束を守る能力は |

| • | 運用リスクを低減するため、または私たちのESG目標およびコミットメントを達成するために新しい技術を実施する |

| • | 当社の財務状況又は経営業績に影響を与える他の要因又は傾向;及び |

| • | 以下に議論する要素概要-リスク要因. |

私たちはあなたに展望的な陳述が未来の業績の保証ではなく、リスクと不確実性に関連しているということを想起させる。様々な要素のため、実際の結果は前向き陳述中の結果と大きく異なる可能性がある。これらのリスクと不確実性には、(I)私たちが事業を展開している国の経済、政治、社会問題、(Ii)グローバル経済、(Iii)大口商品価格、(Iv)金融·資本市場、(V)採鉱や金属企業、グローバル産業生産への依存、これも周期的であり、 (Vi)規制と税収、(Vii)運営事故や事故、そして(Viii)我々の市場における高度なグローバル競争 である.我々の実際の結果と前向き陳述に反映される予想とは異なる要因をもたらす可能性のあるより多くの情報については,参照されたい概要-リスク要因それは.前向き陳述は発表の日からのみ発表され,新たな情報や未来の発展に基づいて更新する義務はない.私たちまたは私たちを代表する人のすべての前向き声明は、この警告声明によって明確に制限されているため、あなたはいかなる前向き声明に過度に依存してはいけません。

淡水渓谷年報表20-F|20 |

| カタログ表 |

リスク要因

金融リスクを下げる

私たちの製品の運営停止や値下げによるキャッシュフローの減少は、当社の信用格付けおよびbr融資コストおよび利用可能性に悪影響を及ぼす可能性があります。

運営停止や製品価格の下落は、私たちの将来のキャッシュフロー、信用格付け、および魅力的な金利で融資を得る能力に悪影響を及ぼす可能性があります。それはまた、ブルーマディニョダム崩壊による被害の救済と補償に必要な支出、ある司法管轄区で許可証を得るために必要な財務保証、配当金の支払い、および私たちのいくつかの長期債務ツールの財務契約を遵守することを含む、資本投資に資金を提供する能力にマイナスの影響を与える可能性がある。参照してください経営と財務の回顧と展望-流動性と資本資源。

私たちの製品の価格は変動するかもしれません。これは私たちの業務に悪影響を及ぼすかもしれません。

全世界の金属価格は重大な変動の影響を受け、多くの要素の影響を受け、実際と予想される全世界のマクロ経済と政治条件、地域と業界要素、需給レベル、代替品の獲得性とコスト、在庫レベル、技術発展、監督管理と国際貿易事項、商品基金とその他の機関の投資及び商品市場参加者の行動を含む。私たちが販売している製品の市場価格の持続的な低迷は、私たちのいくつかのプロジェクトや業務の一時停止を招く可能性があり、私たちの鉱物埋蔵量と資源の減少、資産の減少、そして私たちのキャッシュフロー、財務状況、運営業績に悪影響を及ぼす可能性があります。もし中国政府が新冠肺炎の流行をコントロールし、政府の福祉と救済措置、地政学的リスクとその他のマクロ経済要素を廃止すれば、私たちの製品の価格は2023年に変動する可能性がある。

鉄鉱石とニッケル製品に対する私たちの需要は世界の鉄鋼に対する需要にかかっている。鉄鉱石と鉄鉱石球団鉱は共に2022年の継続運営純営業収入の80%を占め、炭素鋼の生産に用いられている。ニッケルは2022年の持続的な運営純営業収入の15%を占め、主にステンレス鋼と合金鋼の生産に用いられる。異なる鉄鋼製品の価格と世界の鉄鋼業界の表現は高度な周期性と波動性を持っており、鉄鋼業界のこれらの商業周期は私たちの製品に対する需要と価格に影響を与える。また、鉄鋼とステンレス業界の垂直後方一体化と廃鋼の使用は、世界的な鉄鉱石と原生ニッケルの海運貿易を減少させる可能性がある。銅の需要は銅線需要の影響を受け,建築業の持続的な低下は我々の銅業務に悪影響を及ぼす可能性がある。銅製品は2022年に運営を続けている純営業収入の4%を占めている。

私たちは主に鉄鉱石の価格動向の影響を受けている。例えば,鉄鉱石平均価格が1乾燥公トン単位(“dmt”)あたり1ドル低下すれば,2022年12月31日までの年度の営業収入は約2.79億ドル減少する。普氏IODEX(62%Fe CFR中国)のデータによると,鉄鉱石の平均価格は過去5年間で著しく変化し,2018年のdmtあたり69.49ドル,2019年のdmtあたり93.4ドル,2020年のdmtあたり108.87ドル,2021年のdmtあたり159.49ドル,2022年のdmtあたり120.16ドルから明らかになった。2023年1月21日、今年までのプー氏IODEX鉄鉱石の平均価格はdmtあたり121.69ドルだった。参照してください運営と財務回顧と展望−概要−価格に影響する要因 .

私たちが業務を展開するための通貨の為替レートの変化は、私たちの財務状況や業務結果に悪影響を及ぼす可能性があります。

私たちの大部分の収入、売掛金と債務は米ドルで価格が計算されていて、私たちの機能通貨はブラジル通貨です本当のことは為替変動 は、(I)ドル債務と売掛金純額の損失または収益、および(Ii)ドルキャッシュフローを安定させるための通貨デリバティブの公正価値損失または収益をもたらす可能性がある。2022年、我々の純為替損失は3.98億ドルだったが、2021年の純為替収益は4.08億ドルだった。また ブラジルの値を変更する真実カナダドルインドネシア盾中国元元他の通貨とドルを両替することは私たちの業績に影響します。私たちの販売商品コストの関連部分はドル以外の通貨で価格されています。主に真実(2022年は42.3%)とカナダドル(2022年は5.7%)があり、私たちの収入は主にドルで計算されている。私たちは為替レートの変動が私たちの財政収入、支出、そしてキャッシュフローに引き続き影響を及ぼすと予想する。

21 |淡水渓谷年報20-F |

| カタログ表 |

| リスク要因 |

中央銀行が発表したドル商業売却価格は2023年4月3日現在で5.0762レアル対1ドルで、2022年12月31日現在の5.2177レアル対1ドルの販売価格に比べて2.7%低下した。他の要因に加えて、通貨価格の大幅な変動は外国為替市場の中断を招く可能性があり、これは、債務の利息および元金を適時に支払うために、いくつかの通貨をドルおよび他の通貨に移転または変換する能力を制限する可能性がある。私たちの国の中央銀行と政府は将来的に制限的な為替政策を制定し、外国為替取引に課税するかもしれない。

より高いエネルギーコストやエネルギー不足は私たちの業務に悪影響を及ぼすだろう。

燃料、天然ガスと電力コストは私たちの生産コストの重要な構成部分であり、私たちの2022年の販売商品の総コストの6.8%を占めている。我々のエネルギー需要を満たすために,石油副産物は,2022年の総エネルギー需要の36.7%,石炭(14.1%),電力(30.2%),天然ガス(16%),br}その他のエネルギー(3%)に依存している。

電力コストは、2022年の商品販売総コストの3%を占めています。許容可能な価格で信頼できる電力供給を得ることができなければ、減産を余儀なくされる可能性があり、あるいはより高い生産コストに直面する可能性があります。いずれの場合も、私たちの運営結果に悪影響を与えます。インフラ圧力、高い需要、あるいは天候条件、例えば洪水や干ばつのため、私たちは事業やプロジェクトを展開しているbr国でエネルギー不足のリスクに直面しています。将来の電力不足や,政府の不足対策や防止努力は,我々の運営する電力コストや供給に悪影響を及ぼす可能性がある。

--岩土工事のリスク

ダム或いはその他の岩土構造の崩壊は人身、財産と環境損失を含む深刻な損失をもたらす可能性がある。

私たちは大量のダムと他の岩土構造を持っています。私たち尾鉱のいくつかの貯蔵施設は上流上昇方法で建設されており、これはより高い安定性リスク、特に液化に関連するリスクをもたらす可能性があります。これらの構造のいずれかの崩壊は、生命損失と深刻な人身、財産、環境破壊、および負の社会的影響をもたらす可能性があり、私たちの業務と名声に悪影響を及ぼす可能性があり、ブルーマニオダム崩壊とマリアナ州サマルコダム崩壊の結果がこれを証明している。私たちのいくつかの合弁企業と被投資先は、SamarcoとMinera≡o Rio do Norte S.A.を含み、上流加高方法を用いて建設された構造を含むダムと同様の構造を持っている。

ブラジルの法律と法規は私たちが規定されたスケジュール内ですべての上流ダムの脱特性分析を行うことを要求する。私たちはまだブラジルのいくつかの上流ダムの特性を解除するための適切な措置を決定している。脱特徴化過程に関連する工事はある上流尾鉱施設の岩土挙動に影響を与え、これらの構造倒壊のリスクに影響を与える可能性がある。極端な場合,この過程が他の条件に関連している場合, は構造倒壊を招く可能性がある.キーダム下流域の避難、物理バリア(予備ダム)を建設して尾鉱の故障を抑制し、私たちが取った他の安全措置はbrの被害とコミュニティへの影響を防止するのに十分ではないかもしれない。

本報告の日までに、私たちは約40%の脱特色化計画を達成した。ダムの技術的特徴,例えば尾鉱量を考慮すると,2035年には100%除去特徴化計画中のダムが実現されると予想される。脱特徴化計画の実行には が大量に支出され,特徴化過程を行うのに時間がかかる可能性がある.2022年12月31日現在、私たちの構造特徴化計画を完成させるための準備は33.78億ドル、Samarcoの構造の終了のための準備は1.97億ドルであり、追加の準備は特徴化プロジェクトの調整によって確認される可能性がある。

淡水渓谷年報表20-F|22 |

| カタログ表 |

| リスク要因 |

ブルマディニョでの尾鉱ダム崩壊は私たちの業務、財務状況と名声に不利な影響を与え、ダム崩壊が私たちの全体的な影響をまだ確定していない。

2019年1月、ブルマディニョダム崩壊により270人が死亡したほか、人身、財産、環境損失があった。参照してください概要−業務概要−ブルーマディニ奥尾鉱ダム崩壊への反応 それは.この事件はもう終わって、私たちの運営に悪影響を与え続けるだろう。

| · | 法的責任と法的手続き我々brは,ブラジルでの刑事調査と米国での証券訴訟を含め,ダム崩壊に関する複数の法的手続きや調査において被告として継続している。未来にはもっと多くの訴訟と調査が開始されるかもしれない。これらの訴訟における不利な結果は、我々の業務や財務状況に重大な悪影響を及ぼす可能性がある。参照してください概要−ビジネス概要−ブルーマディニオテールダム崩壊事件への反応−そしてその他の情報-法的手続き. |

| · | 私たちの財務業績に影響を与えます。 ダム崩壊は私たちの財務業績に重大な影響を与え、運営停止による収入減少、援助と救済支出の増加、固定資産減価、特徴化費用の準備、回復と回復、及び法的訴訟の準備を含む。参照してください運営と財務回顧と展望−概要−ブルーマディニオテールダム崩壊 . |

| · | 生産コストと資本投資を増加させる 私たちはすでに私たちの運営に投資と調整を行い、運営停止の影響を軽減したり、追加の安全要求を遵守するために、生産プロセスの追加的な投資と調整を行う必要があるかもしれない。代替処分法を用いて,特定の鉱山や工場,特に尾鉱庫に依存した鉱山や工場の運営を継続しなければならない可能性もある。これらの代替方法はもっと高価かもしれないし、私たちの鉱山や工場への大量の資本投資が必要です。したがって、私たちは私たちの費用が増加すると予想し、これは私たちの業務と財務状況に実質的な悪影響を及ぼすかもしれない。 |

| · | 採鉱作業に対する追加規定と制限 ブルマディニョダムが崩壊した後,採鉱活動や補助活動(ダム安全など)の規定がより厳しくなった。他の規則が承認されるかもしれない。我々の業務の許可プロセスはより長くなり, をより多くの不確実性に直面させている.また,責任リスクが増加しているため,外部の専門家は我々のダムの安定性と安全性を証明したくない可能性がある。もし私たちのどのダムも安全要求を満たすことができない場合、あるいはダムに必要な認証 を得ることができなければ、私たちは運転を一時停止し、ダムの周囲の地域を避難させ、コミュニティを再配置し、他の緊急行動をとる必要があるかもしれない。これらの措置は費用が高く、私たちの業務や財務状況に悪影響を及ぼす可能性があり、私たちの名声にさらに損害を与える可能性がある。 |

| · | 環境への追加的な影響ブルマディニョダムが崩壊した環境全体の結果はまだ確定されておらず、未来にはより多くの被害が確定するかもしれない。さらに、私たちの特徴除去計画およびさらなる事故防止措置を実行できなかったことは、追加のbr環境被害、私たちの運営への追加的な影響、および私たちに対するより多くのクレーム、調査、および訴訟をもたらす可能性もある。 |

| · | 埋蔵量と資源ですダムの許可と運営に適用される新しい規定はすでに引き起こされており、さらに私たちが報告した埋蔵量や資源の減少、または明らかにされた埋蔵量を可能な埋蔵量に再分類する可能性がある。 |

| · | 保険コストが増えました私たちのbr保険コストは上昇するかもしれません。私たちはいくつかのリスクのために保険を受けることができないかもしれません。 |

23 |淡水渓谷年報20-F |

| カタログ表 |

| リスク要因 |

| · | 和解協議。“全体賠償協定”と他の和解協定によると、私たちはbrを修復し、ブルマディニョダム崩壊による損失を賠償するための案と活動を作ることに同意した。これらの和解協定は我々の賠償義務に上限 を設定しておらず,個人や団体賠償の枠組みも個人や団体が代替措置 を求めることを阻止していない.詳細についてはご参照くださいその他の情報−法的訴訟−ブルーマニオダム崩壊に関する法的訴訟 . |

運営リスクを下げる

我々の プロジェクトにはリスクがあり,コスト増加や実施遅延を招く可能性がある.

私たちは私たちの生産と物流能力を維持してさらに向上させるために投資している。私たちは定期的に私たちのプロジェクトの経済的実行可能性を検討する。検討の結果として、私たちは特定のプロジェクトの実施を延期、一時停止、または中断することを決定するかもしれない。私たちのプロジェクトはまたいくつかのリスクに直面しています。これらのリスクは、私たちの成長の見通しと収益性に悪影響を及ぼすかもしれません

| · | 私たちは魅力的な金利で融資を受けることができないかもしれない。 |

| · | 必要な設備やサービスを獲得し、プロジェクトを建設および運営するために新技術を実施する際には、予想以上の遅延やコストに遭遇する可能性がある。 |

| · | 我々の予定通りの開発プロジェクトの努力は、信頼できる電気通信サービスと電力供給を含むインフラ不足によって阻害される可能性がある。 |

| · | 供給者たちと請負業者たちは私たちに対するそれの契約義務を履行できないかもしれない。 |

| · | 私たちは予想外の天気状況や他の不可抗力事件に直面しているかもしれない。 |

| · | 建設プロジェクトに必要なライセンスおよびライセンスを取得または更新することができない場合があり、またはライセンスを取得または更新する際に、予想以上のコストに遭遇する可能性がある。 |

| · | 市場条件や法規の変化は、プロジェクトの利益を私たちが仕事を始めた時の予想よりも低くする可能性があります。 |

| · | プロジェクト実施中に事故が発生する可能性がある。 |

| · | 私たちは技術的な人材不足の問題に直面するかもしれない。 |

運営問題は私たちの業務と財務業績に大きな否定的な影響を及ぼすかもしれない。

無効なプロジェクト管理と運営障害は、通常、私たちの作業効率を低下させるために、運営を一時停止または削減する必要があるかもしれません。操作の故障はキー設備や機械の故障を招く可能性がある。無効なプロジェクト管理や他の業務問題が発生しない保証はない。プロジェクト管理の不力や運営障害により、私たちのプロジェクトに与えるいかなる損害や運営遅延も、私たちの業務と運営結果に実質的な悪影響を及ぼす可能性があります。

私たちの業務は多くの運営リスクの影響を受けており、これらのリスクは私たちの運営結果に悪影響を及ぼす可能性があります

| · | 意外な天気状況や他の不可抗力事件。 |

| · | 不利な採鉱条件の遅延や、予想される数量の鉱物を生産し、顧客の要求する規格を満たす能力を阻害し、価格調整を引き起こす可能性がある。 |

| · | ダム、工場、鉄道、鉄道橋、港、船舶など、私たちの鉱山、工業施設、関連インフラの事故や事件に関連している。 |

| · | 私たちの製品輸送の遅延や中断は、鉄道、港、船舶との輸送を含む。 |

| · | 熱帯病,コロナウイルスなどのウイルス爆発,および我々のいくつかの業務やプロジェクトが存在する地域の他の感染性疾患は,従業員の健康や安全にリスクとなる。 |

| · | 時々私たちが運営する労使紛争を混乱させるかもしれない。 |

| · | 市場条件や法規の変化は、一つの業務の経済見通しに影響を与え、私たちの業務戦略と一致しないようにする可能性がある。 |

| · | 必要なライセンスおよびライセンスの継続が得られなかったか、または予想されるコスト よりも遅延またはそれ以上である。 |

淡水渓谷年報表20-F|24 |

| カタログ表 |

| リスク要因 |

| · | 事故または悪意のある行為は、重要な情報技術システムまたはサービスの中断または利用不可能をもたらす。 |

| · | 現代の奴隷制、児童労働、児童性搾取、そして私たちの活動やサプライチェーンに関連する他の人権侵害は、私たちの業務と運営にも影響を及ぼす可能性がある。 |

私たちの業務は、特定の重要な資産やインフラが故障したり、利用できないことによって悪影響を受ける可能性があります。

私たちはいくつかの重要な資産とインフラに依存してbrを生産し、私たちの製品を私たちの顧客に送信します。このような重要な資産は鉱山、産業施設、港、鉄道、道路、そして橋を含む。いかなるキー資産の故障や利用不可能であっても、自然事件によるものであっても運営問題であっても、我々の業務に重大な悪影響を及ぼす可能性がある。

私たち北方システムで生産されているほとんどの鉄鉱石はカラハース鉄道(“EFC”)を介してブラジルパラ州のカラハスからブラジルマラニ揚州のマドラ港に輸送されています。Carajás鉄道やPonta da Madeira港のどんな中断も、北方システムから製品を販売する私たちの能力に深刻な影響を及ぼす可能性がある。Carajás鉄道については、トカンティンズ川上の大橋は特に中断のリスクがあり、この橋では列車が単線鉄道上を運行しているからだ。マデラポンタ港では、サンマルコス航路は特に中断のリスクがあり、これは深い水航路であり、港航路を提供する。また、私たちが生産した鉄鉱石をS 11 D鉱から選鉱工場に輸送するための長距離コンベヤベルトにどんな故障や中断が発生しても、S 11 D鉱の運営に悪影響を及ぼす可能性がある。

私たちは特定の危険に十分な保険を提供していないかもしれない。

我々の業務は通常多くのリスクや危険の影響を受けており, は人員,資産,環境に影響を与える可能性がある.私たちは業務によく見られるリスク保険の保険 に対して十分な保険を提供できないかもしれません。何らかのリスク(環境損害責任,ダム決壊,有害物質漏洩や漏洩,何らかの業務活動中断による被害を含む)については,合理的なbr費用で保険を受けることができないか,あるいは保険をまったく受けられない可能性がある。それが利用可能な時でも、私たちは私たちがそうすることがもっと費用効果があると思うところで自己保証することができる。したがって、私たちの採鉱、生産または輸送施設に関連する事故または他の負の発展は保険範囲内ではない可能性があり、私たちの運営に重大な悪影響を及ぼす可能性がある。

労使紛争は時々私たちの運営を混乱させるかもしれない。

私たちのほとんどの従業員と私たちの下請け業者の一部の従業員 は労働組合によって代表され、集団交渉や他の労働協定の制約を受けており、これらの合意は定期的な交渉の影響を受けている。私たちのどの業務のストライキや他の労働力の中断も、施設の運営や私たちの資本プロジェクトの完成時間とコストに悪影響を及ぼす可能性があります。労働関係に関するより多くの情報は、ご参照ください経営陣と従業員—従業員. また、私たちに貨物やサービスを提供する可能性のある関係のない各方面のサプライヤーに関する労働力の中断は私たちに悪影響を及ぼす可能性があります。

戦略的リスクを低減する

ロシアとウクライナの間で続く軍事衝突や、このような衝突による経済制裁を含む地政学的緊張と軍事的敵対行動は、我々の業務に実質的な悪影響を及ぼす可能性がある。

私たちの業務は、私たちのグローバル運営および私たちの顧客組合やサプライチェーンのグローバルプロファイルに関する外部リスク要因の影響を受けています。地政学的緊張のエスカレート、特にロシアとウクライナ間の軍事衝突に関する緊張がエスカレートするにつれて、米国と世界市場は動揺と混乱を経験している。

この紛争の直接的な結果として、米国、EU、イギリス、その他の国が実施した経済制裁はサプライチェーンに引き続き顕著な影響を与える可能性があり、 は大口商品価格の大幅な変動を含み、Brは信用や資本市場の不安定を含む世界金融システムにより高い短期的不確実性をもたらす可能性がある。 これらの要素は私たちの生産と販売に影響を与え、追加のコストと支出を招き、最終的に私たちの財務状況や運営結果に悪影響を及ぼす可能性がある。

25 |淡水渓谷年報20-F |

| カタログ表 |

| リスク要因 |

ロシア-ウクライナ紛争のいかなるさらなるアップグレードも、国際貿易の流れの中断、極端な市場価格の変動、特にエネルギー産業、工業および農業サプライチェーン、運航および規制と契約の不確実性、および世界各地で激化する地政学的緊張など、他の私たちの業務に悪影響を及ぼす可能性がある。これらの要素は世界市場を混乱させる可能性があり、私たちの業務、財務状況、あるいは運営業績に対する潜在的な影響を事前に予測し、見積もることは困難である。

私たちの業務は世界の経済活動の周期的な影響を受け、大量の資本投資が必要だ。

鉱業会社として、私たちは工業原材料のサプライヤーです。br工業生産は周期性と波動性があり、これは鉱物と金属の需要に影響を与えます。同時に、鉱業投資は埋蔵量と資源を補充し、生産能力を拡大·維持し、インフラを建設し、環境を保護し、死亡と職業危害を防止し、社会影響を最小限に抑えるために大量の資金が必要である。工業生産に対する敏感性、及び長期資本投資の需要は、私たちの財務業績と成長見通しの重要なリスク源である。

需要変化に対応するために、生産量をタイムリーまたは経済的に効率的に調整することができないかもしれない。需要が疲弊している間に生産能力利用率を下げることは、採鉱作業の資本集約度のため、より高い単位生産コストに直面する可能性があり、私たちのコスト構造の大部分は短期的には固定されている。また、需要が疲弊している間にコストを下げる努力は、労働法規や以前の労働者や政府のbr協定によって制限される可能性がある。逆に、需要が旺盛な時期には、私たちが生産能力を急速に向上させる能力は限られており、これは製品に対する需要を満たすことを阻害する可能性がある。鉄鉱石、ニッケルあるいは他の製品の需要上昇の機会を利用するために、拡張と緑地プロジェクトを適時に完成させることができないかもしれない。需要が私たちの生産能力を超えた場合、私たちは加工と転売の第三者から鉄鉱石粉塵、鉄鉱石ペレットあるいはニッケルを購入することで顧客の過剰な需要を満たすことができ、これは私たちのコストを増加させ、私たちの運営利益率を縮小することができる。もし私たちがこのような方法で過剰な顧客ニーズを満たすことができなければ、私たちは顧客を失うかもしれない。また, が満負荷運営に近づくと,我々の物流システムの能力制限による遅延費も含めてより高いコストに直面する可能性がある。

中国の不利な経済発展は私たちの収入、キャッシュフロー、収益力にマイナス影響を与える可能性がある。

ここ数十年来、中国はずっと全世界の鉱物と金属需要の主要な駆動力である。2022年、中国需要は全世界の海運鉄鉱石需要の75%を占め、全世界のニッケル需要の59%を占め、全世界の銅需要の54%を占める。2022年、私たちの中国の純営業収入のうち、顧客に販売する割合は50% です。そのため、中国経済成長のいかなる収縮や経済状況の変化、あるいは世界の政治や制裁環境の変化は、私たちの製品に対する需要の低下を招き、収入、キャッシュフロー、収益力の低下を招く可能性がある。中国最大の炭素鋼消費国である中国の不動産やインフラ業界の不振は、私たちの業績にもマイナスの影響を与える。新冠肺炎に関連する措置とその他の大流行制御措置、例えば局部暴発による停止は、潜在的に工業活動とサプライチェーンに影響を与える可能性がある。

少ないニッケルを使用した新しい電池技術の開発は我々のニッケル製品の需要に影響を与える可能性がある。

全世界の電池用金属に対する需要は絶えず発展する電池化学技術の影響を受け、これはコスト、性能、安全、材料可用性と消費者選好、br及び政府監督管理を含む多くの要素の影響を受ける。端末需要市場からの非ニッケル電池化学品の持続的な生産と消費はニッケル需要の低下、価格低下、あるプロジェクトの延期及び生産量レベルの低下を招く可能性がある。市場で競争力のある製品はすでに長年存在し、エンドユーザーの顧客、特に電気自動車の原始設備メーカーがますます広範かつ効率的な電池化学製品の組み合わせ を採用することが多くなっている。新しい電池技術は現在の技術を超え、ニッケル基化学物質を含み、私たちのニッケル業務に負の影響を与える可能性がある。

淡水渓谷年報表20-F|26 |

| カタログ表 |

| リスク要因 |

低炭素排出技術を発展させ、良質鉱石の使用を減少または廃棄することは、低品位鉄鉱石に対する需要を増加させる可能性があり、私たちの鉄鉱石製品の価値に影響を与える可能性がある。

脱炭にはCOを還元する必要がある2排出する。鉄鋼産業は純ゼロ排出を削減し、実現するために新しい技術を開発している。それらの特徴から、これらの技術 はプロセスごとに異なる鉄鉱石品位を要求することができる。競争的に低品位鉄鉱石の使用を許可する技術は、私たちの高品位製品の組み合わせの相対的な使用価値を低下させ、私たちのbr鉄鉱石製品の需要とプレミアムに負の影響を与える可能性がある。私たちは適切な供給答えを提供するために、破壊的技術と市場傾向を監視し続けている。

私たちの業務は、私たちの取引相手、請負業者、合弁パートナー、または私たちがコントロールできない合弁企業の業績の悪影響を受けるかもしれません。

顧客、サプライヤー、請負業者、金融機関、合弁パートナー、および他の第三者は、既存の契約および義務を履行できない可能性があり、これは、私たちの運営および財務業績に悪影響を及ぼす可能性があります。財務圧力や経済低迷期には、これらの第三者が義務を履行する能力が悪影響を受ける可能性がある。

私たちの鉄鉱石、ペレット鉱、ニッケル、銅、エネルギーなどの業務の重要な構成要素はすべて合弁企業を通じて持っています。これは私たちの統制の程度を低下させ、私たちがリスクを識別して管理する能力を低下させるかもしれない。我々は,これらの合弁企業や財団の予測や計画について,我々のパートナーがその義務を履行し,出資,製品を購入し,場合によっては熟練して適任な管理者を提供すると仮定している。もし私たちの任意のパートナー がその約束を守らなかった場合、影響を受けた合弁企業や財団は、その業務計画に従って運営できない可能性があり、あるいはこれらの計画を実施するために投資レベルを増加させなければならないかもしれない。

私たちのいくつかの投資はパートナーによって統制されているか、あるいは単独の と独立した管理がある。これらの投資は、私たちの健康、安全、環境、そしてコミュニティ基準を含む、私たちの基準、制御プログラム、そしてプログラムに完全に適合していないかもしれない。もし私たちの任意の請負業者、パートナー、または合弁企業が適切な基準、制御、および手続きを採用できなかった場合、コスト上昇、生産または環境訴訟の減少、健康および安全イベント、または事故を引き起こす可能性があり、これは私たちの業績および名声に悪影響を及ぼす可能性がある。

健康、安全、環境、社会リスクを減らす

私たちの業務は環境、健康、安全、そして人権事件の影響を受ける。

我々の業務の生存能力は,我々のいる環境,従業員,コミュニティの福祉 と内在的に関連している.

我々の活動は、環境中および自然資源への有害物質の使用、処理、貯蔵、排出および処分に関し、火災、爆発、有毒ガス漏れ、汚染物質または他の危険物質の漏洩または漏出、滝、ダムに関連する事故、他の運営構造の故障、およびモバイル設備、車両または機械および他の潜在的な致命的事故に関連する活動を含む、人および環境に重大なリスクと潜在的な悪影響をもたらす。事故の原因は、リスクの識別と評価、あるいは健全なリスク管理を実施する上で欠陥がある可能性があり、これらのリスクが発生すると、重大な環境と社会的影響、人権侵害、鉱山或いは生産施設の損傷或いは破壊、人身傷害、疾病と死亡を招く可能性があり、brは私たちの業務の近くの従業員、請負業者或いはコミュニティのメンバー、及び生産遅延、金銭損失と可能な法的責任に関連する。

27 |淡水渓谷年報20-F |

| カタログ表 |

| リスク要因 |

また、私たちの従業員は、その健康と安全に影響を与える可能性のある熱帯や伝染性疾患に接触する可能性があり、これらのリスクを低減するための会社案内を持っています。私たちは標準、br政策、制御、監視プログラムを持っているにもかかわらず、私たちの運営は、私たちの業務、利害関係者、名声、または人権侵害に悪影響を及ぼす可能性のある事件の影響を受ける。

私たちの業務は気候変動に関連する法規を含む社会、環境、健康、安全規制の悪影響を受ける可能性がある。

私たちは、鉱山閉鎖活動を含む世界各地の資本プロジェクトや運営に関する活動、製品、サービスのほとんどの面で、社会、環境、健康および安全法規に制約されており、これは私たちにより多くの責任を負わせたり、コストを増加させたりする可能性がある。これらの法規は、私たちが運営とプロジェクトの環境許可証、許可証、許可を持ち、危害識別とリスク分析を行い、私たちのプロジェクトの承認および建設と運営継続の許可を得ることを含む環境と社会的影響評価を行うことを要求している。既存の業務に対する大きな変化もまたこのような要求によって制限されている。

私たちの許可、許可、許可について、私たちはダムの運営と維持、原住民の保護、洞窟の保護、動植物、気候変動などに関連する制限を受ける可能性があり、これは私たちの採鉱計画を制限または修正し、私たちの生産量、コスト、および埋蔵量と資源に影響を与えることを要求するかもしれない。私たちの採鉱特許権や他の似たような権利に関するより多くの情報は、参照されたい会社に関する情報 −法規事項それは.許可証の取得や更新の困難は施工遅延,コスト増加を招く可能性があり, は我々の生産量に悪影響を及ぼす可能性がある。社会、環境、健康と安全法規はまた、鉱物研究、採鉱、選鉱、球団活動、鉄道と海運サービス、港、脱特性、退役、鉱山閉鎖活動、製品流通とマーケティングに関する活動の基準、プログラム、brのモニタリングと運営制御を規定している。brのような法規は重大なコストと責任を生じる可能性がある。これらのbrまたは他の関連事項に関連する訴訟および法律および規制の不確実性は、私たちの財務状況に悪影響を与えたり、私たちの名声に損害を与える可能性があります。

私たちが業務を展開している多くの国/地域の社会、環境、健康、安全規制は近年より厳しくなっており、既存のbr規制をより多くの法規やより厳格に施行することは、私たちの活動、製品、資産に制限を加え、環境許可証や労働許可の発行や更新に新たな要求を与え、許可や運営遅延を招き、私たちのコストを増加させたり、高価な回収作業を要求したりするために悪影響を及ぼす可能性がある。これらのすべての要素は、私たちの業務に影響を与え、コストまたは費用の増加を招く可能性があり、新しい資本支出の増加、運営の制限または一時停止、資産のログアウトまたは備蓄と資源のログアウトを要求します。

ブルーマディニオテールダム崩壊後のダム許可と運営に関するルールについての検討は,参照されたい会社についての情報—規制事項—ブラジルのダム規制それは.ブラジルの洞窟保護規則に関する討論は、時々私たちの採鉱計画を制限あるいは修正する必要があるかもしれませんので、参照してください会社に関する資料-規制事項それは.気候変動に関する国家政策と国際法規の議論は、異なる国での多くの業務に影響を与える可能性がありますので、brを参照してください会社についての情報—規制事項—環境法規それは.国際海事機関(“IMO”)の2020年の高硫黄燃料油禁止規制の取り組みおよび海事機関のこの業界における温室効果ガス排出削減目標に関する検討について,参照会社についての情報—規制事項—環境法規 .

自然災害は、私たちの運営国の業務やプロジェクトに深刻な被害を与える可能性があり、このような災害の影響を受けた国の販売に悪影響を及ぼす可能性があります。

嵐、干ばつ、洪水、地震、津波のような自然災害は、私たちの運営する国の運営、プロジェクト、人員に悪影響を及ぼす可能性があり、停電や工業施設やインフラが破壊されるなど、悪影響を及ぼす国の販売収縮を招く可能性があります。brは、気候関連財務開示タスクフォースの提案と、私たちの内部で開発された気候予測方法に基づいて、気候変動が私たちの業務に及ぼす実際の影響を評価しました。これまで,降雨パターンの変化,気温上昇,洪水,干ばつ,渇水,海面上昇,大気br排出(稲妻)の発生率と強度増加を経験する可能性があり,これは我々の運営,従業員,請負業者,コミュニティメンバーに悪影響を及ぼす可能性があることが分かった。ここ数年のいくつかの場合、私たちは、悪天候が私たちの採鉱と物流活動に与える影響のため、不可抗力事件が発生していると確信している。

淡水渓谷年報表20-F|28 |

| カタログ表 |

| リスク要因 |

我々の財務状況、運営業績、キャッシュフローと競争地位は流行病、流行病或いは疾病発生の実質的な不利な影響を受ける可能性があり、例えば新冠肺炎疫病である。

流行病、流行病或いは疾病の爆発による中断、例えば新冠肺炎は、私たちの財務状況、運営結果、キャッシュフローと競争地位に重大な不利な影響を与える可能性があり、特にコスト上昇及びサプライチェーン遅延と中断に関連する状況である。政府当局がこのような事件に対応するための措置は、私たちの運営、閉鎖、閉鎖、検査の削減、br評価、許可などの困難を含む、私たちの業務に影響を与える可能性もあります。このようなイベントがいつ発生·発展するかどうかは予測できず、その範囲や持続時間を予測することもできないため、私たちの財務状況、運営結果、キャッシュフロー、競争地位への潜在的な影響を見積もることはできない。

地域コミュニティとの相違 は,我々の業務や名声に悪影響を及ぼす可能性がある.

私たちが運営している地域社会との間の紛争は時々起こるかもしれない。ブルーマディニ奥尾鉱ダム崩壊のような鉱山,工業施設,関連インフラに関する事件は,我々が運営するコミュニティに大きな影響を与える可能性がある。場合によっては、私たちの業務および鉱物埋蔵量および資源は、先住民、伝統的なコミュニティ、または他の利害関係者団体が所有または使用する土地またはその近くに位置する。私たちのいくつかの採鉱および他の業務は、所有権に論争や不確定が存在する可能性のある地域に位置しているか、または農業や土地改革のための目的が主張されている地域に位置しており、これは、土地所有者、組織的な社会運動、地域コミュニティ、政府との食い違いを招く可能性がある。いくつかの司法管轄地域では、私たちは、運営に必要な許可証を取得して、私たちの業務への影響を軽減し、または彼らの土地使用権を獲得するために、これらの団体と協議し、交渉する必要があるかもしれない。地域コミュニティおよび団体(先住民、伝統的なコミュニティ、組織的な社会運動、および地域コミュニティを含む)との相違または紛争は、ライセンス取得の遅延、計画予算の増加、私たちの運営の遅延または中断をもたらす可能性がある。これらの問題は,我々の名声に悪影響を与えたり,備蓄や資源の開発や業務を展開する能力を阻害したりする可能性がある.また,鉱山閉鎖過程の社会,環境,健康,安全面でbr利害関係者と接触する際に遭遇する困難は,我々の業務やbrの名声に悪影響を及ぼす可能性がある。参照してください会社についての情報—規制事項そしてその他の情報-法的手続き.

*ネットワークリスクのコントロール

当社のネットワークセキュリティ制御、情報技術、運用技術、および電気通信システムの故障は、当社の業務および名声に悪影響を及ぼす可能性があります。

私たちの多くのワークフローの動作は、ネットワークセキュリティ制御、情報技術、運営技術、電気通信システムに深刻に依存している。これらの制御およびシステム中の故障は、時代遅れ、技術故障、不注意、事故またはネットワーク攻撃によるものであっても、敏感な情報漏洩またはbr盗難、データ完全性喪失、資金流用および業務運営中断または中断を招き、財務業績を開示する能力に影響を与える可能性がある。我々は,一般に高度な持続的脅威と呼ばれる複雑で協調した試みを含む,インターネットを介した情報技術や運営技術システムへの不正アクセスを試みる目標となる可能性がある.肝心なネットワークセキュリティ制御、情報技術、運営技術或いは電気通信システムの中断、及びデータ漏洩は、すべて私たちの名声を損なう可能性があり、そして私たちの運営業績、収益と財務状況に重大な不利な影響を与える。

29 |淡水渓谷年報20-F |

| カタログ表 |

| リスク要因 |

EUの一般データ保護条例(GDPR)とブラジルを含むデータ保護とデータプライバシーに関する法律法規の制約を受けていますLei Geral de Prote゚o de Dados(“LGPD”)。これらの法律や法規に違反する行為は、私たちに訴訟を提起したり、行動したり、罰金や処罰を加えたり、私たちの名声を損なう可能性があり、これは私たちと私たちの業務、名声、運営結果に悪影響を及ぼす可能性があります。

法律.法律政治、経済、社会、規制リスク

法的手続きや調査 は私たちの業務に大きな悪影響を及ぼす可能性があります。

私たちが参加した法的手続きでは、敵対関係者たちは禁止令を申請して、私たちのいくつかの業務を一時停止したり、私たちに巨額のお金を請求したりしました。ブラジルの法律によると、ブラジルの環境、労働、または税法違反と見なすことができる広範な行為は刑事犯罪と見なすことができる。そのため、私たちの幹部、従業員、および場合によっては、私たちと私たちの子会社は環境、労働または税法違反の容疑で刑事調査と刑事訴訟を受ける可能性があり、私たちまたは私たちの子会社は環境法と人権違反の疑いで刑事調査と刑事訴訟を受ける可能性がある。

このような法的手続きで自分を弁護するのは高価で時間がかかるかもしれない。いくつかの法的手続きにおける不利な結果の可能性のある結果は、運営の一時停止、巨額のbr金額の支払い、債権者救済措置のトリガ、および私たちの名声に損害を与えることを含み、これは私たちの運営結果または財務状況に大きな悪影響を及ぼす可能性がある。参照してくださいその他の情報-法的手続き.

Brumadinhoダム崩壊に関する調査と法的手続きのほか,Samarcoの株主として,Fund≡o尾鉱(Br)ダムが2015年11月に崩壊した結果に直面している。我々はFund≡o尾鉱ダム崩壊に関する複数の法的手続きと調査に参加した。Samarcoがその義務を履行できない場合、またはその債務を再構成できない場合、税務機関またはSamarcoの他の債権者は、Samarcoの借金を米国に取り戻すことを試みることができる。Samarcoのダムに残りの尾鉱を収容できなかったことは、追加的な環境破壊をもたらし、私たちの運営に追加的な影響を与え、Samarcoと私たちに対する追加のクレーム、罰金、および訴訟をもたらす可能性がある。私たちはSamarcoが取った特定の救済措置を支援するためにRenova財団を支援してきた。Samarcoがこれらのプロトコルによって要求される救済措置を支援するために十分なキャッシュフローを生成できない場合、私たちは、これらの救済措置を継続的に支援することを要求される。Samarcoの金融債権者がSamarcoの司法再編手続きに従って提出された計画を何とか承認した場合、この計画は適用された法的要求を超える可能性があり、Samarcoの債務の返済とその活動のための資金提供に関する義務、およびSamarcoの株主からの債務の相殺、 および(B)Samarcoが持っている株式を強制的に希釈することを含む新しい義務を私たちに加えるかもしれない。参照してください概要−事業概要−ミナスジラスサマルコ尾ダム崩壊事件への対応−そしてその他の情報-法的手続き.

私たちの運営プロジェクト、顧客、またはサプライヤーがいる国/地域における政治、経済、社会状況は、私たちの業務に悪影響を及ぼす可能性があります。

私たちが重要な業務やプロジェクトを持っている国/地域では、私たちの財務業績は規制、政治、経済、社会状況の負の影響を受ける可能性がある。その中の多くの司法管轄区域で、私たちは政治的不安定、賄賂、サイバー攻撃、恐喝、腐敗、強盗、破壊、誘拐、内乱、人権侵害、戦争行為、ゲリラ活動、国際線の海賊行為、テロなどの様々なリスクに直面している。これらの問題 は,我々の経済や他の運営条件に悪影響を与える可能性があり,我々の業務に大きな負の影響を与える可能性がある.

私たちの大部分の業務が集中しているブラジルでは、連邦政府の経済政策は、私たちを含むブラジル会社やブラジル会社の市場状況や証券価格に重要な影響を与えるかもしれません。私たちの財務状況と経営結果は不利な影響を受けるかもしれません。例えば、以下の要素とブラジル連邦政府のこれらの要素に対する反応です

淡水渓谷年報表20-F|30 |

| カタログ表 |

| リスク要因 |

| · | 為替変動と変動性 |

| · | インフレと高金利 |

| · | 経常収支赤字に融資する |

| · | 国内資本と貸借市場の流動性 |

| · | 税金政策 |

| · | 年金、税金などの改革 |

| · | 政党、民選官、または他の公職者に関する腐敗疑惑による政治的不安定; |

| · | ブラジル国内やブラジルの他の政治、外交、社会、経済発展に影響を及ぼす。 |

歴史的に見ると、ブラジルの政治情勢はブラジル経済のパフォーマンスに影響を与え、政治危機は投資家や公衆の自信に影響を与え、経済減速を招き、ブラジル政府とブラジル発行者の信用格付けが引き下げられ、ブラジル社が海外で発行した証券の変動性が増加した。政治的不安定はブラジル経済の不確実性を悪化させ、ブラジル発行者証券の変動性を増加させる可能性がある。ブラジルの将来の経済、社会、政治的発展は、私たちの業務、財務状況、あるいは経営結果を損ない、あるいは私たちの証券の市場価値を低下させる可能性がある。

私たちの管理、内部統制とコンプライアンスプロセスは法律、監督会計、道徳或いは管理標準に違反することを防ぐことができない可能性がある。

私たちは世界的な環境の中で運営しており、私たちの活動は複数の司法管轄区域と複雑な規制の枠組みを越えて、世界規模での法執行活動が増加している。私たちは、反腐敗、国際制裁、反マネーロンダリング、および関連法律法規を含む、私たちが運営または業務を展開する国/地域の広範な法律法規を遵守しなければならない。私たちの管理とコンプライアンスプロセスは、財務報告の内部統制を審査することを含み、将来の法律、法規、会計、管理或いは道徳 標準に違反することを適時に発見或いは防止できない可能性がある。私たちは私たちの行動基準、反腐敗政策、人権政策または他の内部政策に違反したり、業務行動規範に違反したり、私たちの従業員、請負業者、または他のエージェントの詐欺、腐敗行為、そして不誠実な行為に違反するかもしれない。私たちは地元や外国のサプライヤーと大量の契約を締結しており、私たちの業務の地理的分布や業務に関わる取引相手の種類が多く、このリスクを悪化させている。私たちは適用される法律やその他の基準を遵守できず、当局の調査、訴訟、罰金、営業許可証の紛失、利益の返還、非自発的な解散、名誉毀損を受ける可能性がある。

私たちは、採鉱活動への新税や特許使用料の徴収など、政府政策の変化や資源民族主義などの傾向の悪影響を受ける可能性がある。

採鉱業は税収や特許権使用料を含む政府の規制を受けており、これは私たちの運営に大きな財務的影響を与える可能性がある。私たちがいる国/地域では、既存の契約および許可証の再交渉、キャンセルまたは強制修正、財産の収用または国有化、外国為替規制、資本所有権要件、現地の法律、法規および政策の変化、および監査と再評価に直面する可能性がある。私たちはまた、新しい税金を発行するか、既存の税金と特許権使用料を向上させ、免税と福祉を減らし、税金安定協定を再交渉したり、私たちに不利な方法で税金を計算した上で変化を計算しなければならない。安定した税金や規制環境を提供することを約束した政府は、これらの約束を変更したり、その期限を短縮したりすることができる。私たちはまた、外国裁判所や仲裁グループの管轄権に従わなければならない、あるいは自分の領土内で主権国家に不利な判決を実行しなければならないリスクに直面している。参照してください会社情報-管理事項-採鉱活動の特許使用料と他の税金。

また、特定の国の国内選鉱要求、例えば現地の加工規則、輸出税、あるいは未加工鉱石の制限や料金を満たさなければならない。このような要求、税金、または課金を徴収または増加させることは、これらの司法管轄区域のリスク状況および運営コストを著しく増加させる可能性がある。私たちおよび採鉱業は、私たちが運営しているいくつかの国や地域で資源民族主義の傾向の影響を受け、これは、私たちの運営が制限され、税収が増加し、さらには徴収や国有化される可能性がある。

31 |淡水渓谷年報20-F |

| カタログ表 |

| リスク要因 |

世界の総合鉄鋼業界や他の金属消費産業(例えば、電池生産や他の指定された工業最終用途)の鉄鉱石、ニッケル、その他の原材料のサプライヤーとして、関税、関税、輸出入規制、その他の貿易障壁が私たちの製品と私たちの顧客が生産する製品に影響を与えるため、追加のリスクに直面しています。世界貿易はますます貿易障壁の増加の影響を受けており、これは大口商品の価格変動を激化させ、さらに私たちの製品価格の不安定を招く可能性がある。

特許権、ライセンス、ライセンスおよびライセンスは、期限切れ、更新制限、および様々な他のリスクおよび不確定要素の影響を受けます。

私たちの運営は、私たちの国/地域の政府規制機関と他の機関の許可、特許権、許可証に依存する。私たちは多くの司法管轄区域の法律法規に支配されて、これらの法規はいつでも変化する可能性があり、法律法規の変化は私たちの技術とbr運営を修正し、意外な資本支出を招く可能性があるかもしれない。

我々のいくつかの採鉱特許権には一定の満期日 があり,限られた時間で限られた回数しか更新できない可能性がある.採掘許可権に加えて、私たちは政府または他の規制機関から、私たちの鉱山や関連物流インフラの計画、維持、運営、閉鎖に関連する様々なbr認可、許可証、許可を得る必要があるかもしれません。固定期限や定期審査や更新の影響を受ける可能性があります。br}は、更新要求を出したときに更新を承認する保証もなく、更新に新たな条件brが適用されない保証もありません。採鉱特許権の費用は個々の探査許可証が最初に発行されてから一定時間が経過することによって大幅に増加する可能性がある。そうであれば,我々の採鉱特許権を持ったり更新したりするコストは,我々の業務目標 を実現できない可能性がある.したがって、私たちはすべての採鉱特許権の鉱物潜在力を絶えず評価する必要があり、特に更新時に、特許権を維持するコストがこれまでの運営結果と一致するかどうかを決定するために、私たちは私たちのいくつかの特許権を無効にすることを選択するかもしれない。特許権が私たちに有利な条項で獲得されることは保証されないし、私たちの未来の採掘や探査目標が特許権を得ることを保障することはできない。

私たちが探査プロジェクトを持っている複数の司法管轄区では、私たちは探査許可証がカバーする区域の一定の部分を国家に返還することを要求される可能性があり、許可証の更新或いは採鉱特許権を獲得する条件 とする。この要求は私たちが実行可能性研究で最初に決定した一部の鉱物の大量の損失を招く可能性がある。

私たちはダム、洞窟、先住民に関連する法律法規や政府行動にも支配されており、これは私たちの採鉱計画を制限または修正し、私たちの生産量、brコスト、および埋蔵量と資源に影響を与える可能性がある。採鉱特許権や他の似たような権利に関するより多くの情報をご覧ください会社についての情報—常規遅延 事項.

ブラジルの財政政策や税法の変化は、私たちの財務状況と業績、そして私たちの証券への投資に悪影響を及ぼすかもしれません。

ブラジル政府は税率、料金、部門課金に限らず、たまには一時的な寄付金を徴収することも含め、その財政政策の変化を実施し、継続する可能性がある。税法やブラジル税務機関や裁判所の税法に対する解釈が変化する可能性があり,増税や免税廃止につながる可能性がある。ブラジルの立法者は現在、いくつかの税種の廃止または統一、新しい税種の設立、既存の税種と納付率の向上、利益と配当分配の所得税免除の廃止、および純配当利息に関する変化を含む可能性がある包括的な税制改革を議論している。brはこれらの立法提案を承認したり、財政政策、税法、解釈を変更したりすることは、私たちの納税義務brに影響を与え、私たちの財務状況と業績および私たちの証券への投資に実質的な悪影響を及ぼす可能性がある。

淡水渓谷年報表20-F|32 |

| カタログ表 |

| リスク要因 |

企業文化と人材管理リスク

私たちの業績と能力brは私たちの抱負を実現し、私たちの競争地位を維持することは私たちの文化と私たちが技術と経験豊富な専門家を引き付け、育成し、維持する能力にかかっている。

2019年以来、私たちは私たちの文化転換を推進してきており、これは私たちのビジネス戦略と私たちの野心的な志を実施するための基礎だと思います。私たちは経験と才能のある専門家を引きつけ、育成し、維持する能力もこのような企業文化の転換に依存している。もし私たちが私たちの文化転換目標を実現できなければ、人材を誘致、発展し、維持することができれば、私たちの名声、業績と競争地位は不利な影響を受けるかもしれない。

*鉱物埋蔵量および鉱物資源のリスク

私たちの鉱物埋蔵量と資源量の推定は私たちが実際に回収できる材料の数量と大きく異なるかもしれない;私たちの鉱山寿命の推定は不正確であることが証明されるかもしれない;より厳格な法規、市場価格の変動及び運営と資本コストの変化はある鉱物埋蔵量と資源を採鉱にとって経済的ではないかもしれない;私たちは私たちの鉱物埋蔵量を補充できないかもしれない。

潜在的な将来の鉱物生産性を予測する際には、私たちがコントロールできない要素を含む多くの固有の不確実性があると推定される。私たちの鉱物資源と鉱物埋蔵量の減少は、私たちの将来の生産と現金の発生に影響を与え、減価償却と償却比率に影響を与え、資産の減記やログアウトを招く可能性があり、これは私たちの財務業績に悪影響を及ぼす可能性がある。

以下は私たちの鉱物資源と鉱物埋蔵量に関する主なリスクです

| · | 鉱山寿命を報告と推定することは正確に計量できない鉱物埋蔵量を推定することに関連し、いかなる推定の正確性は現有のデータの品質、工事、鉱物と金属の市場価格、更に厳格な法規、コスト推定、投資、岩土分析、地質解釈と判断に依存する。指示された数量の鉱石を回収することや、私たちが予想した速度で回収することは保証されない。私たちの最新の情報と規制の枠組みの変化(環境法律法規が適用されている条件を含む)に基づいて、私たちの鉱物資源と埋蔵量の推定を時々検討することは、私たちが報告した鉱物資源と鉱物埋蔵量の減少を招く可能性がある。参照してください会社の情報-埋蔵量と資源についてそして-規制事項. |

| · | 困難あるいは新しい業務、支持構造或いは活動の許可証(例えばダム)を得ることができない、あるいは私たちの既存の許可証を更新できないことは、私たちの鉱物資源の減少を招き、鉱物貯蔵量に変換することができる。 |

| · | 鉱物を発見すると、掘削の初期段階から生産までに数年かかる可能性があり、その間に生産の経済実行可能性が変化する可能性がある。もし1つのプロジェクトが私たちが採掘できる時に経済的に不可能であることを証明すれば、私たちは重大な損失を受け、減記されたり、少なくともその鉱物埋蔵量を鉱物資源クラスに格下げさせられたりする可能性がある。さらに、プロジェクトライフサイクル内に出現する冶金および他のプロセスプロセスに関する潜在的な変化または複雑な状況は、遅延およびコスト超過を招く可能性があり、これは、プロジェクトが本報告書の提出時に経済的に不可能である可能性がある。 |

| · | 私たちは鉱物探査に従事しており、高度な不確定性があり、多くのリスクに関連し、しかも常に非生産的である。我々の探査計画は巨額の支出に関連しており,現在生産枯渇した鉱物埋蔵量を拡大あるいは置換するのに適した鉱物資源定義 を生成できない可能性がある。新たな鉱物資源や埋蔵量を開発しなければ、既存の鉱山の残存寿命後に現在の生産レベルを維持することはできないだろう。 |

| · | 所与の露天または地下採鉱作業の正常な過程で、鉱物埋蔵量は次第に枯渇した。採鉱の進行に伴い,主破砕機と廃鉱までの距離が長くなり,鉱坑が急になり,鉱山が露天鉱から地下に移行する可能性があり,地下作業が深くなる。また,あるタイプの鉱床では,鉱化品位がより深いところで低下し,硬度が増加する。したがって、時間が経つにつれて、私たちは通常、各鉱山の単位採掘コストが上昇する状況に遭遇したり、加工場の改装や建設、brの拡張や尾鉱ダムの建設などの追加投資を行う必要があるかもしれない。私たちのいくつかの鉱山は長い間運営されており、特にこれらの作業では、私たちは将来的に単位採掘コストが上昇する可能性がある。 |

33 |淡水渓谷年報20-F |

| カタログ表 |

| リスク要因 |

企業構造リスク

ブラジル政府は一定の拒否権を持っている。

ブラジル政府は私たちの12株の黄金株を持っており、私たちの名前、本部所在地、採鉱活動に関連する会社の趣旨を変更するなど、ある会社の行動に対する有限拒否権を与えている。ブラジル政府拒否権の詳細については,参照されたい付加情報−付則−普通株と黄金株.

私たちは株主やホールディングスグループを持っていないので、私たちは一定のリスクに直面している。

2020年以降、株主総会決議で多数の投票権を獲得する権利と、取締役会の多数のメンバーを選出する権利を永久的に確保する権利を持つ持株株主やホールディングスはいない。持株株主やホールディングスグループがない場合には,何らかの事項について法律で規定されている株主総会の何らかの決定の最低定足数に達しない可能性があり,これは我々の業務に悪影響を与える可能性がある.我々は株主急進主義にも直面しており,株主団体は我々の業務戦略と一致しない可能性のある行動を促すことを図っている.これは私たちが巨額の費用を支払う必要があるかもしれませんし、私たちの経営陣や取締役会が多くの時間と労力を投入する必要があり、これは私たちの業務戦略を実施する能力を妨害し、私たちの業務や運営結果に悪影響を及ぼす可能性があります。

投資家たちはブラジル国外で得られた私たちまたは私たちのどんなパートナーにも不利ないかなる判決も実行することが難しいかもしれない。

私たちの投資家はブラジル以外の司法管轄区に位置する可能性があり、brはその自国の司法管轄区の裁判所で私たちまたは私たちの役員または上級管理者に対して訴訟を提起することを求めることができる。私たちはブラジルの会社で、私たちの幹部と役員の多くはブラジルの住民です。私たちの大多数の資産と私たちの高級管理者と役員の資産は私たちの外国投資家自国の司法管轄区以外の司法管轄区にあるかもしれません。ブラジル以外の投資家は、その自国の管轄区域内で、私たちまたはその自国の管轄区以外に住んでいる私たちの上級職員や役員に法的手続き書類を送ることができないかもしれません。また、事前にブラジル高等裁判所の確認を得てこそ、事件を再審査することなく、ブラジル裁判所で最終的な決定的外国判決を実行することができる(司法上級裁判所-“STJ”), は,(1)公布国の法律による実行可能性に必要なすべての手続きを履行する,(2)適用法律の要求により,被告に対して正当な手続きが送達された後に主管裁判所が発表する,(3)控訴してはならない,(4)ブラジル裁判所による控訴不可の終局裁決に抵触しない,の場合にのみ確認される.(V)発行または正式に発行されたブラジル領事館は、“外国公共文書の合法化要求の廃止に関する条約”に基づく認証に基づいて、ブラジルによって締結された国際条約によって免除されない限り、ポルトガル文宣誓訳を添付している。(Vi)ブラジル裁判所の排他的管轄権によって管轄されている事項を含まず、(Vii)ブラジルの国家主権、公共政策、または道徳的規範に違反していない。そのため、投資家はその自国の管轄区域裁判所の判決について、私たちまたは私たちの役員と高級管理者にこれらの管轄区の法律による判決を追討することができないかもしれない。

淡水渓谷年報表20-F|34 |

| カタログ表 |

| リスク要因 |

預託株式発行のリスク

米国預託証券保有者が米国預託証明書brを対象株と交換すれば、外貨を海外に送金する能力を失う可能性がある。

私たちのアメリカ預託証券関連株の受託者はブラジル中央銀行に登録しています。受託者がブラジル国外にドルを送金することを許可して、私たちのアメリカ預託証明書に関連する株式の配当金やその他の分配を支払うために、あるいは私たちのアメリカ預託証明書を販売する時に行います。米国預託証券保有者がその米国預託証明書を対象株式に両替した場合、交換日から5営業日以内に受託者の登録に依存する権利がある。その後、米国預託証明書所持者は、適用法規に基づいて自己の登録を取得しない限り、対象株式の売却や対象株式に関する分配時に外貨を取得して送金することができない可能性がある。参照してください情報を付加する—取引所は証券保有者の制御やその他の制限に影響を与えるそれは.米国の預託証明書所有者が自分の登録を得ようとした場合、それは申請中にbr費用が発生したり、遅延されたりする可能性があり、これは、対象株式に関連する配当金または他の割り当ての受信またはタイムリーな資本返還を遅延させる可能性がある。

受託者の登録または取得された任意の登録は、将来の法律の変化の影響を受ける可能性があり、将来的には、米国預託証明書所有者、関連株式の処分または処分、配当課税の収益の送金に追加的な制限を加える可能性がある。

米国預託証券保有者は我々の株主のすべての権利を所有していない可能性があり、その米国預託証明書に関連する株式の投票権や優先購入権を行使できない可能性がある。

ADR保有者はブラジルの法律または我々の定款が私たちの株主に与える権利を持っていない可能性があり、ADR保有者の権利は預金br協定またはADR所有者がその証券を保有する証券仲介機関によって規定されているいくつかの制限を受ける可能性がある。

アメリカ預託証明書所持者は株主権利を有していません。彼らはbr預金協定で彼らの利益のために規定された契約権利だけだ。米国預託証明書保持者は株主総会に参加することができず、彼らはホスト機関に指示を提供することで投票することしかできない。実際には、預託証明書保持者が保管者に投票を指示する能力があるか否かは、直接または所持者のホストおよび決済システムを介して保管者に指示を提供する時間およびプログラムに依存する。指示を受けていない米国預託証明書については,ホスト機関は,何らかの制限を受けた場合に,指定された者に依頼書を付与することができる。

米国の預託証明書保持者が優先購入権を行使する能力は保証されず, 特に所有者の管轄内の適用法(例えば,米国の証券法)が 登録宣言の有効またはこれらの権利に関する登録免除を要求すれば,米国の場合のようになる.私たちはADR所有者に優先購入権を提供する義務がなく、米国で登録br声明を提出する義務もないし、任意の他の司法管轄区に優先購入権に関する他の類似した申請を提出する義務もなく、必要可能なステップで登録を免除する義務もなく、私たちはいかなる登録証明書を提出したり、このようなステップを取ることを保証することもできません。

私たちの証券保有者に対する法律保護は司法管轄区によって異なり、一致しない、慣れていない、あるいは投資家 が期待しているほど有効ではないかもしれない。

我々はグローバル企業であり、複数の異なる市場で証券を取引し、投資家は複数の異なる国/地域に分布している。世界各地で投資家を保護する法律制度はそれぞれ異なり、時々重要な面で

であり、私たち証券の投資家は、彼らが獲得できる保護と救済措置は彼らの自国市場での習慣と異なる可能性があることを認識すべきである。私たちは複数の国の証券立法を受けており、これらの国は異なる規則、規制、法執行のやり方を持っている。私たちの親会社に適用される唯一の会社法はブラジルの法律であり、その具体的な実体規則と司法手続きがある。我々は証券上場のいくつかの司法管轄区で会社管理規則を遵守しているが、外国の個人発行者として、ニューヨーク証券取引所に上場する米国国内発行者に適用される多くの会社管理規則を遵守する必要はなく、私たちも米国委託書規則の制約を受けない。

35 |淡水渓谷年報20-F |

| カタログ表 |

| 二、 | その会社に関する情報 |

業務範囲

私たちの主な業務線には採鉱と関連物流が含まれています。 本節では、運営、生産、販売、競争に関する情報を紹介し、組織は以下の通りです

1.中国鉄鋼グループ、中国鉄鋼ソリューション

| 1.1 | 鉄鉱石と鉄鉱石球団鉱 |

1.1.1%*鉄鉱石資産

1.1.2%は鉄鉱石生産量を向上させた

1.1.3*

1.1.3.1セラと北欧のパートナーで

1.1.3.2スイスの首都セラ Sul

1.1.4%生産鉄鉱ペレット

1.1.5%鉄鉱石ペレットの鉱産量を高める

1.1.6%*鉄鉱石戦略

1.1.7%お客様数の増加、販売、マーケティング。

1.1.8%中国サッカー大会

| 1.2 | マンガン鉱 |

1.2.1%マンガン鉱財産と生産への投資

| 1.3 | 鉄ソリューションの運営を支援するための物流とエネルギー資産 |

1.3.1中国鉄道会社と鉄道会社

1.3.2%の港と海運埠頭

1.3.3%のエネルギー

2. エネルギー遷移金属

| 2.1 | ニッケル |

2.1.1%*土地

2.1.2%は生産量を向上させた

2.1.3%:個人財産開示

2.1.3.1*サドベリー

2.1.4%;*ニッケル戦略

2.1.5%お客様数と売上の増加

2.1.6%中国サッカー大会

2.2銅

2.2.1*不動産

2.2.2%は生産量を向上させた

2.2.3%*個人財産開示:

2.2.3.1*サロボ

2.2.4%中国の銅戦略をサポート

2.2.5%お客様数と売上が増加しました

2.2.6%中国サッカー大会

2.3白金族金属およびその他の貴金属

2.4コバルト

| 2.5 | 支援する物流とエネルギー資産エネルギー変換 金属運営 |

2.5.1.中国と中国の港

2.5.2%再生可能エネルギー

3. その他 投資

3.1.Samarco Minera≡o S.A.を買収する

3.2%ブラジル国家石油会社が北リオデジャネイロ社を買収した。

3.3%、3%、3%、その他

淡水渓谷年報表20-F|36 |

| カタログ表 |

| 業務範囲 |

37 |淡水渓谷年報20-F |

| カタログ表 |

| 業務範囲 |

私たちは私たちの主な運営部門を再命名した。以前は“黒色金属”と命名されていた経営区間 は現在では“Iron Solutions”と命名されているが, を経営する“卑金属”経営区間は現在“エネルギー遷移金属”と命名されている。

1.解決策:解決策

私たちの鉄鉱石解決策事業には鉄鉱石採掘と鉄鉱石ペレット生産が含まれている。以下、これらの動作の各々について説明する。2022年7月までマンガン鉱採掘活動(鉄合金業務)を持ち,brは完全に剥離していた。

1.1%輸入鉄鉱石と鉄鉱石球団鉱

1.1.1%*鉄鉱石属性

私たちのブラジルでの鉄鉱石事業は主に親会社レベルで行われている。私たちの鉱山はすべて露天鉱であり、その関連作業は主に3つのシステムに集中している:東南システム、南方システムと北方システム、各システムは自分の輸送と運航能力を持っている。2022年7月までは、中西部システムの業務も保持しており、これらの業務は完全に剥離されている。私たちの鉄鉱石資源と埋蔵量の概要は会社に関する情報 —保護区と資源です以下に述べる属性のほかに,他の探査活動 と非運営属性があり,主に本節で述べた我々の運営環境である.

淡水渓谷年報表20-F|38 |

| カタログ表 |

| 業務範囲 |

| 鉄鉱石業務 | |

| 北方系統 | |

| |

| 所有権権益 | 100% |

| 位置 | ブラジルパラ州カラハスです。 |

| 演算子 | 淡水河谷株式会社 |

| 採鉱総合体 |

3つの採鉱統合体です -Serra Norte(3つの主要鉱区と3つの選鉱所)。 -Serra Sul(主要鉱区と選鉱所)。 セルビア(鉱区と選鉱所)。 |

| 鉱業権(1) |

納期の採鉱特許権はありません。 面積:北セラ:30,000 ha、南セラ:98,910 ha、東ティモール:9,915 ha。 |

| 舞台·運営 |

すべての総合体は生産段階にある。Serra Norteは1984年から運営されており,Serra Sulは2016年から運営されており,Serra東ティモールは2014年から運営されている。

|

| 重要な許可条件 | 私たちは必要な経営許可をタイムリーに得るか予想している。我々は,(I)洞窟や湖沼保護バッファ承認に関する許可書,および(2)環境管理計画に規定されている地域の採鉱用地区画承認を含むいくつかの環境許可書を取得または更新している。私たちは将来のライセンスの予想を定期的に検討し、2023年にはSerra Sulのすべてのプロセスの詳細な審査を完了し、これは私たちの鉱物埋蔵量に悪影響を及ぼす可能性のある変化を招く可能性がある。環境許可に関する情報、特に洞窟に関する情報は、参照されたい会社情報.管理事項.環境規制.洞窟保護 |

| 鉱山タイプと成鉱様式 | 露天採鉱作業高品位赤鉄鉱鉱型(鉄品位65%程度)セラ·ノルトセラ·スルセラ·東ティモールですセラでは,東ティモールにも少量のイタビル石原料(鉄品位35−60%)がある。 |

39 |淡水渓谷年報20-F |

| カタログ表 |

| 業務範囲 |

| 関連施設とインフラ |

Br個の植物を加工する:Serra Norteでは、2つの選鉱所は自然湿法選鉱技術を採用し、破砕とふるい分けを含み、その中の1つの選鉱所は異なるルートで自然湿法選鉱技術と湿式選鉱技術を同時に採用する。湿式選鉱プロセスは簡単な分級操作を含み、篩分、水力旋回流、破砕と濾過を含む。同工場で生産された原料は焼結鉱、球団鉱、ブロック鉱を含む。Serra SulとSerra Sulの天然水分選別過程には粉砕とふるい分けがある。Serra SulとSerra Eastは焼結飼料のみを生産する。 その他 施設:セラ−北特とセラ−東ティモールの廃棄物と尾鉱処理構造および南セイラの廃棄物処理構造。 物流:Carajás鉄道(“EFC”)は鉄鉱石をブラジルマラニオ州のPonta da Madeira海運埠頭に輸送する。br}セラ東ティモール鉄鉱石はトラックによって鉱場からEFC鉄道に輸送される。Serra Sul鉱石は長さ101キロの鉄道支線を通ってEFC鉄道に輸送される。 エネルギー: は国家電力網を介して電力を供給する。私たちの発電所で直接生産されるか、または電気購入協定によって得られる。 |

(1) 埋蔵量と資源に関する領域.

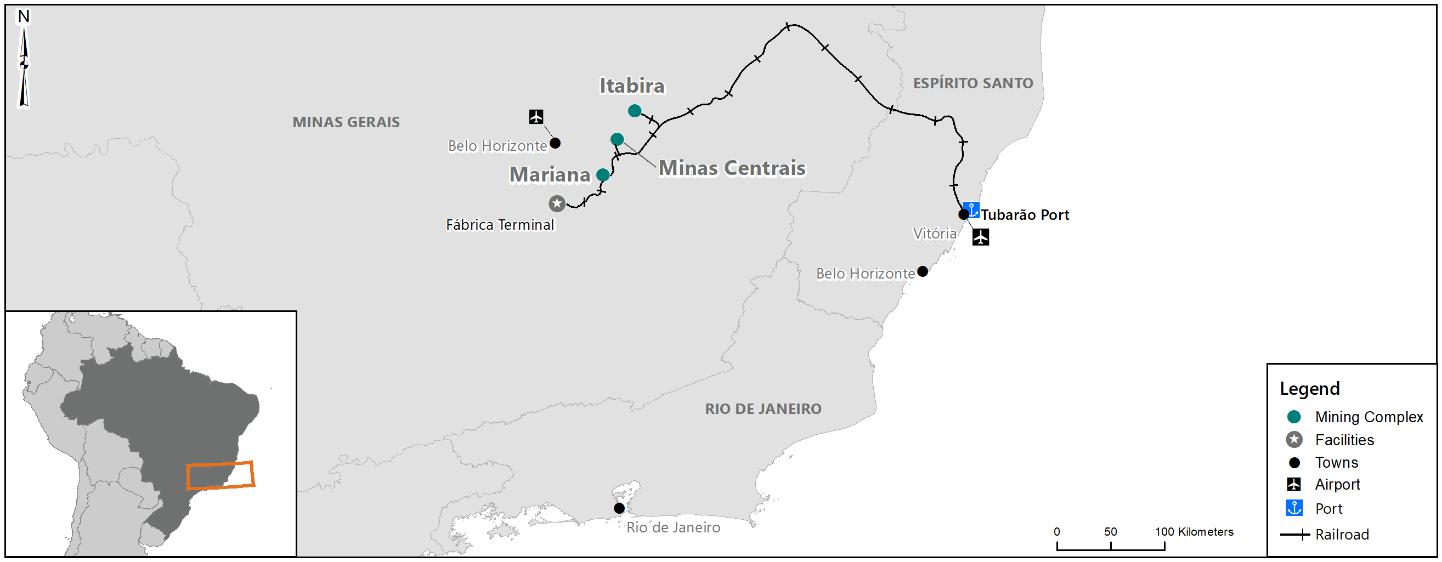

| 東南系 | |

| |

| 所有権権益 |

イタベラとマリアナ州の100% Minas Centrais 98.6%の株式(中国宝武鉄鋼集団有限公司はMorro Agudo鉱の50%の所有権を持つことにより、間接的にMinas Centrais 1.4%の株式を保有している)。 |

| 位置 | 鉄格子、ブラジルミナスジラス州。 |

| 演算子 | 淡水河谷株式会社 |

| 採鉱総合体 |

3つの採鉱統合体です -イタベラ(2つの鉱山、3つの主要な選鉱所がある)。 -Minas Centrais(2つの鉱、2つの主要選鉱所と1つの二次選鉱所がある)。 -Mariana(3つの鉱場、3つの主要選鉱所がある)。 |

| 鉱業権(1) |

主に満期日の採鉱許可権がない。 面積:イタベラ:8,404ヘクタール、ミナスセンター:4,973ヘクタール、マリアナ:7,192ヘクタール。 |

淡水渓谷年報表20-F|40 |

| カタログ表 |

| 業務範囲 |

| 舞台·運営 | すべての総合体は生産段階にある。イタベラは1957年から運営されており,Minas Centraisは1994年から運営されており,マリアナは1976年から運営されている。 |

| 重要な許可条件 |

私たちは運営に必要な許可をタイムリーに得るか予想している。 私たちは(I)洞窟およびダム影響区研究および(I)廃棄物および尾鉱貯蔵施設許可証を含むいくつかの環境許可書を取得または更新している。 環境許可に関する情報、特に洞窟に関する情報は、参照されたい会社に関する資料-規制事項—環境法規—洞窟を保護するそして-“ブラジルダム条例”です |

| 鉱山タイプと成鉱様式 | 露天採鉱作業では、赤鉄鉱鉱石タイプに関する高い割合の鉄閃石鉱石。鉄鉱鉱石タイプ鉄品位35~60%。一部の鉱石は船便品位を達成するように濃縮され、一部の鉱石はアジアに運ばれ、私たち北方システムの高品位鉱石と混合されている。 |

| 関連施設とインフラ |

Br個の植物を加工する:著者らは一般的に標準的な破砕、分級と選鉱ステップを通じて選鉱を処理し、採鉱総合体に位置する選鉱工場で焼結鉱給鉱、塊鉱と球団鉱給鉱を生産する。 その他 施設: すべての統合体中の廃棄物と尾鉱処理構造。 物流:EFVM鉄道はこれらの鉱場をトゥバオン港と接続している。 エネルギー: は国家電力網を介して電力を供給する。私たちの発電所で直接生産されるか、または電気購入協定によって得られる。 |

| (1) | 埋蔵量と資源に関する領域. |

41 |淡水渓谷年報20-F |

| カタログ表 |

| 業務範囲 |

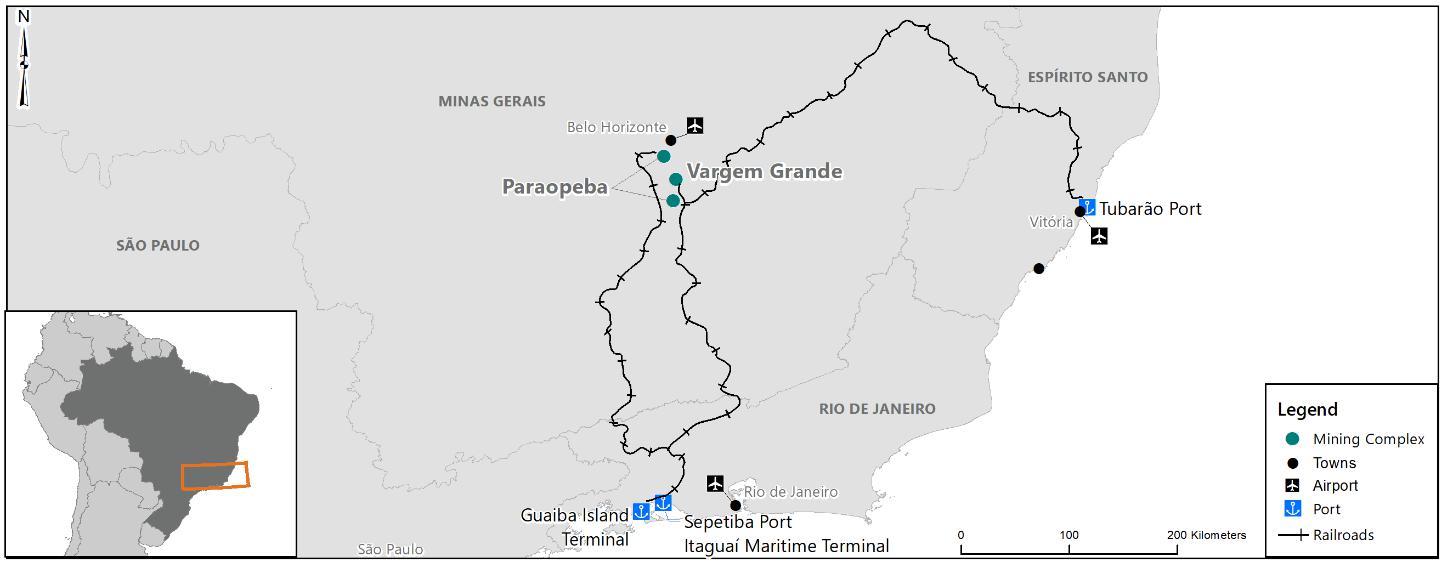

| 南方系 | |

| |

| 所有権権益 | 100% |

| 位置 | 鉄格子、ブラジルミナスジラス州。 |

| 演算子 | 淡水河谷株式会社 |

| 採鉱総合体 |

2つの採鉱統合体です -Vargem Grande(5つの鉱山および5つの主要選鉱所)。 -Paraopeba(5つの鉱場と3つの主要選鉱所)。 |

| 鉱業権(1) |

主に満期日の採鉱許可権がない。 面積:ワジム·グランデ:8940ヘクタールパラオ·ペバ:5826ヘクタール |

| 舞台·運営 | すべての総合体は生産段階にある。Vargem Grandeは1942年から運営されており,Paraopebaは2003年から運営されている |

| 重要な許可条件 |

私たちは運営に必要な許可をタイムリーに得るか予想している。 私たちは(I)洞窟やダム影響地域研究および(Ii)廃棄物および尾鉱貯蔵施設許可証を含むいくつかの環境許可書を取得または更新している。 環境許可に関する情報、特に洞窟に関する情報は、参照されたい会社に関する資料-規制事項—環境法規—洞窟を保護するそして-“ブラジルダム条例”です |

| 鉱山タイプと成鉱様式 | 露天採鉱作業では、赤鉄鉱鉱石タイプに関する高い割合の鉄閃石鉱石。鉄鉱鉱石タイプ鉄品位35~60%。一部の鉱石は船便品位を達成するように濃縮され、一部の鉱石はアジアに運ばれ、私たち北方システムの高品位鉱石と混合されている。 |

淡水渓谷年報表20-F|42 |

| カタログ表 |

| 業務範囲 |

| 関連施設とインフラ |

Br個の植物を加工する:著者らは一般的に標準的な破砕、分級と選鉱ステップを通じて選鉱を処理し、採鉱総合体に位置する選鉱工場で焼結鉱給鉱、塊鉱と球団鉱給鉱を生産する。 その他 施設: すべての統合体中の廃棄物と尾鉱処理構造。 物流:MRSは私たちの鉄鉱石製品を鉱山からブラジルのリオデジャネイロ州のグイーバ島とイタグア海運埠頭に輸送します。EFVM鉄道はある鉱場と聖エスピリト州のTubar≡o港を連結している。 エネルギー: は国家電力網を介して電力を供給する。私たちの発電所で直接生産されるか、または電気購入協定によって得られる。 |

| (1) | 埋蔵量と資源に関する領域. |

43 |淡水渓谷年報20-F |

| カタログ表 |

| 業務範囲 |

1.1.2%鉄鉱石生産量の向上

次の表に我々の鉄鉱石生産に関する情報 を示す。

| 2013年12月31日までの年間生産量は | プロセス回収 | ||||

| 鉱山·工場 | タイプ | 2022(1) | 2021(1) | 2020(1) | 2022(2) |

| (百万トン) | (%) | ||||

| 東南系 | |||||

| イタビラ | 露天鉱 | 27.3 | 28.7 | 23.9 | 53.7 |

| 中央ミナス島(3) | 露天鉱 | 20.8 | 19.3 | 15.7 | 88.9 |

| マリアナ | 露天鉱 | 24.6 | 21.8 | 17.7 | 81.0 |

| 全東南系 | 72.7 | 69.8 | 57.3 | 69.6 | |

| 南方系 | |||||

| Vargem Grande | 露天鉱 | 33.5 | 31.3 | 25.1 | 80.1 |

| 副コブラ | 露天鉱 | 30.1 | 23.0 | 23.3 | 73.5 |

| 全南系 | 63.6 | 54.3 | 48.4 | 77.8 | |

| 北方系統 | |||||

| セラ·ノット | 露天鉱 | 96.3 | 109.3 | 109.1 | 97.2 |

| セラ·東ティモール | 露天鉱 | 6.0 | 5.9 | 0.3 | 100 |

| サーラ·スール | 露天鉱 | 69.3 | 73.7 | 82.9 | 100 |

| 全北方系 | 171.6 | 188.9 | 192.3 | 98.4 | |

| 合計する | 307.9 | 313.0 | 298.0 | 86.0 | |

| (1) | 生産量データは第三者鉄鉱石調達、鉱山運営と球団工場原料を含む。 |

| (2) | 選鉱過程で回収された原鉱の割合。プロセス回収数字 には第三者鉱石調達は含まれていない。 |

| (3) | これらの数字は100%の生産量に対応しており,Morro Agudo鉱の50%の所有権を反映するように調整されていない。 |

1.1.3*

S−Kルール(“S−K 1300”)1300項については,Serra NorteとSerra Sulを材料特性とした。前回Serra NorteとSerra Sul作業のために技術報告要約を提出して以来,報告の埋蔵量や 資源や重大な仮定や情報に大きな変化はなかった.

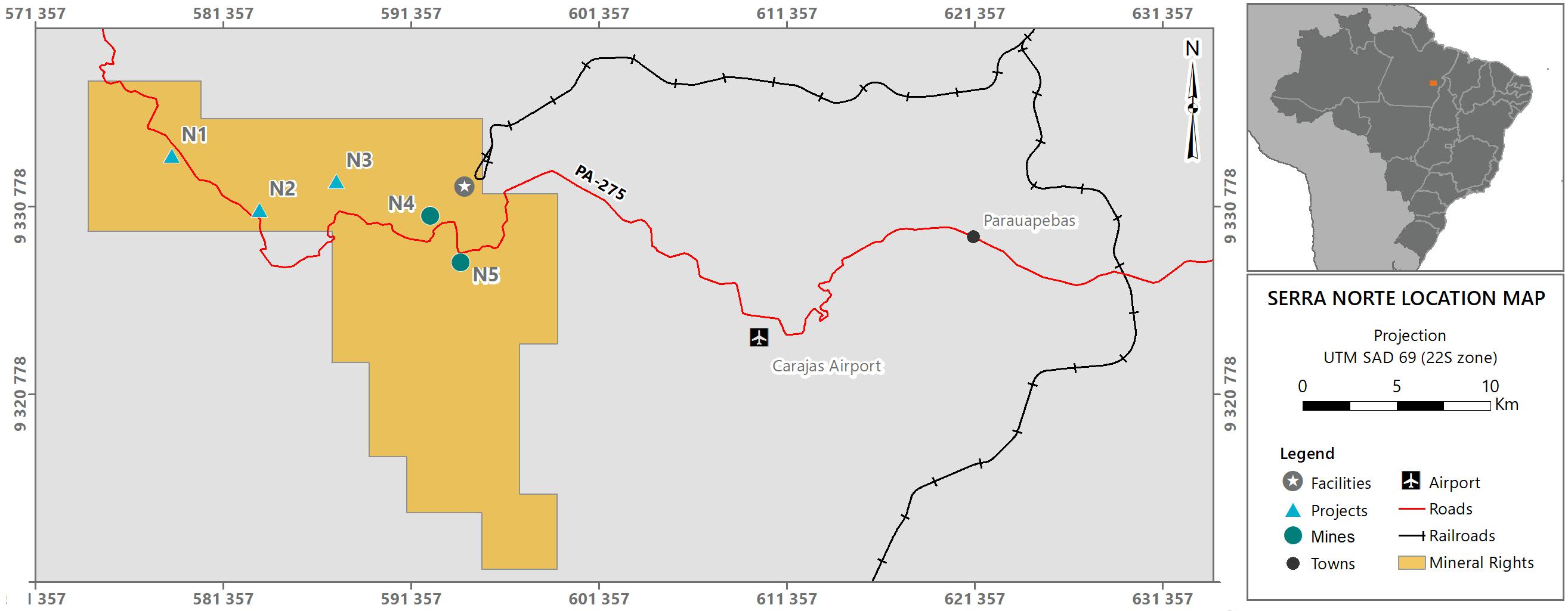

1.1.3.1 Serra Norte

属性説明

Serra Norte採鉱総合体は生産段階の資産であり、私たちの北方システムの一部であり、ブラジル北部地域パラ州Parauapebas市に位置する。鉱物 は5つの鉱体(N 1,N 2,N 3,N 4とN 5)からなり,UTM SAD 69(ユニバーサル横断インクカート−南米基準1969)座標系を用い,その大まかな座標は587,140 E,9,331,790 Nである。Serra Norte鉱の中心質点座標は以下のとおりである

Serra Norte地雷中心座標UTM 南米基準(SAD 69)

| 私のです | 状態.状態 | UTM E | UTM N |

| N4 | 運営中です | 590,140 | 9,329,567 |

| N5 | 運営中です | 596,410 | 9,328,668 |

| N1 | 非運営 | 579,891 | 9,333,075 |

| N2 | 非運営 | 583,351 | 9,330,472 |

| N3 | 非運営 | 587,140 | 9,331,790 |

淡水渓谷年報表20-F|44 |

| カタログ表 |

| 業務範囲 |

カラハス村とマラバ、ベレン、ベロオリゾンテとブラジリア間の定期便、および敷設されたPA-275、PA-150およびPA-70高速道路はホテルに入ることができる。セントルイスにはカラハスとマドラ港を結ぶ鉄道があります。

インフラ施設

パラアペバース(人口213,576,2020年予定)の建築群の東約50キロで様々なサービスが提供されている。北東部約770キロに位置する州の首府ベレンは、より広い範囲の一般サービスを提供している。電力はブラジル国家電力生産·伝送システムによって提供される。降水孔は、ほこりを制御し、床を洗浄し、装置を提供する水源を提供する。現場処理工場は飲用に供するために穴あけ水を処理した。Process化粧水はGeladoとPeraダムから来た。この総合体のインフラは1つの尾鉱貯蔵施設、3つの加工工場、鉱石在庫、廃石場、維持作業場、分析実験室、br行政事務室と診療所を含む。スタッフは主にカラカス市中心部とパラアペス市に住んでいます。

地質と成鉱

主要なカラガス鉄鉱は頂隆起した高原に関連しており,2つの主要な形態経路に沿って決定され,それぞれSerra NorteとSerra Sulに対応している。これらの経路はカラジャスの斜め構造の側面を形成している。Serra Norte雑岩はCarajásの斜め方向の倒側翼に対応する。鉱化は主に表生濃縮物の産物としてジャスミン石(bif帯状鉄建造−玄武岩との中間層)に発育し,brは壊れやすい赤鉄鉱,緻密赤鉄鉱とマンガン含有赤鉄鉱からなる高品位鉱石を発生させる。主な構造制御要因は断層としわであり,これらの断層やしわは繰り返し作用により碧玉鉱位を厚くすることや,これらの岩石の傾斜や破裂による表生作用の効率に有利である。

探索

20世紀60年代末以来、この地区はずっと地質充填図、掘削、制御鉱現場サンプリングと地球物理を含む探査を行っている。私たちは絶えず鉱物探査に投資して、私たちの鉱物資源と鉱物埋蔵量を拡大し、そして資源推定に対して十分な自信レベルに達し、brは私たちの採鉱計画を支持する。

鉱業権

私たちはブラジルの鉱業機関によるSerra Norte事業の採鉱権を持っていますミネラソオ国立銀行-“ANM”)鉱業権番号813.682/1969年、敷地30,000.00ヘクタール、満期日なし。この採鉱権は“Grupamento Mineiro”(番号852.145/1976年)と呼ばれる許可証のセットの一部であり、カラガス地域の採鉱特許権、例えば採鉱権南セラとセラ東ティモールの作業特許権を含む。

45 |淡水渓谷年報20-F |

| カタログ表 |

| 業務範囲 |

地上権

ブラジルでは、地表権は鉱業権から独立している。セラ·ノースは完全に連邦政府に属するカラガス国家森林内に位置している。ブラジル環境·再生可能自然資源研究所(“IBAMA”)とチコ·メンデス生物多様性保全研究所(“ICMBIO”)がこの地域で業務を展開するために必要なライセンスとライセンスを有している。地上権に関連した支払いはありません。

現在計画未来の採鉱計画は

Serra Norteの採掘には伝統的な露天採掘方法が採用されている。鉱石は非道路トラックから戦略位置の明確な主な粉砕施設に輸送され,廃棄物はゴミ捨て場に輸送される。工場1は混合選鉱プロセス,55%は湿式,45%は乾式,工場2と3は100%自然湿式法を採用した。現在,工場1の名目生産性は85.0 mtpy,工場2は40 mtpy,工場3は20 mtpyである。

私の計画の現在の寿命は2023年から2038年まで続く。鉱山計画にはN 1,N 2,N 3鉱体に新たな鉱区を開拓して採掘することが含まれている。また,1号工場では100%自然湿度プロセスへの転換が行われており,2024年から2025年の間に完成する予定である。

資産の詳細と現代化

Serra Norte鉱は1984年から運営されており,横方向と深さにbrを拡大し,より多くの鉱体を同時に採掘している。したがって、平均輸送距離は増加している。コンベア付き坑に破砕機brを設置し,輸送距離を短縮した。新しい破砕機を設置するプロジェクトも同じ目標を持っている。2021年には自動運転トラックの運営を開始しましたハイブリッド電動トラック(カート補助システム)の実施は2025年に使用される予定である。また,廃棄物コンベア付き半移動式破砕機の実施を目的とした研究プロジェクトもある。岩石爆破に振動制御が必要な地域では,露天鉱夫brが用いられている。

物件帳簿総価値

Serra Norte採鉱総合体とその関連工場や設備の帳簿価値は2022年12月31日現在で29.92億ドルであり,港や鉄道などの共有インフラ資産は含まれていない。

オペレータ履歴

カラハース総合体は1922年から探査を行ってきた。1967年7月,米国鉄鋼会社はこの地域でマンガン鉱を探す探査計画を開始し,Serra Norte(N 1,N 2,N 3,N 4とN 5地点)および付近のSerra Sulの第1回現地調査を行った。探査·評価活動は継続され、1977年、米鉄鋼会社(USS)の株式を取得し、プロジェクトの仕事を引き継いだ。建設は1979年に始まり,N 4 E鉱は1984年に運営が開始された。N 4 W鉱は1994年に生産を開始した。

財産権負担と許可要求

私たちはこの物件の環境運営許可証を持っていて、2021年3月27日まで有効で、現在更新中です。ブラジル法によれば,許可機関(本例ではIBAMA)が決定するまで,更新中に運営を継続することができる.

淡水渓谷年報表20-F|46 |

| カタログ表 |

| 業務範囲 |

鉱物資源

2022年12月31日現在、私たちの鉱物資源は前期以来変化がありませんので、ご参照ください埋蔵量と資源それは.すべての鉱物資源の開示には鉱物埋蔵量は含まれていない。

| Serra Norte-2022年12月31日までの鉄鉱石鉱物資源の概要(1)(2) | ||||||

| カテゴリー | 2022(3) | 2021(3) | 限界勾配 | 冶金回収 | ||

| トン数 | 等級.等級 | トン数 | 等級.等級 | |||

| 測定の | 591.5 | 66.4 | 592.7 | 66.4 | 適用されない(4) | 100% |

| 指示しました | 491.2 | 66.1 | 491.5 | 66.1 | ||

| 測定済み+指示された | 1,082.7 | 66.3 | 1,084.2 | 66.3 | ||

| 推論する | 293.4 | 66.0 | 293.4 | 66.0 | ||

| (1) | 経済採掘の鉱物資源の見通しは62%鉄品位90ドル/dmtの長期価格によって決定された。 |

| (2) | 運営は私たちが完全に持っているので、資源報告書は100%だ。 |

| (3) | 公トン単位のトン数は,7.47%の水分と乾燥した鉄品位を含む。使用している参照点はその場でトンになります。 |

| (4) | 経済限界品位が採用されていないため、ブロックモデル鉱化部分の推定値を下回る。 |

鉱物埋蔵量

前期変化の議論については、 を参照されたい埋蔵量と資源.

| Serra Norte-2022年12月31日までの鉄鉱石埋蔵量の概要(1)(2) | ||||||

| カテゴリー | 2022(3) | 2021(3) | 限界勾配 | 冶金回収 | ||

| トン数 | 等級.等級 | トン数 | 等級.等級 | |||

| 長い間試練を経た | 397.8 | 66.1 | 464.3 | 66.1 | 適用されない(4) | 99.6% |

| 可能性が高い | 1,101.8 | 65.7 | 1,125.9 | 65.7 | ||

| 合計する | 1,499.6 | 65.8 | 1,590.2 | 65.8 | ||

| (1) | 鉱物備蓄の経済実行可能性はbr価格曲線に基づいて決定され,62%鉄品位の長期価格は74.5ドル/dmtであった。 |

| (2) | 埋蔵量報告書は100%であり、業務は私たちの全額によって所有されているからだ。 |

| (3) | 公トン単位のトン数は、7.55%の水分と乾燥した鉄品位を含む。使用している参照点はその場で公トンです。 |

| (4) | ブロック鉱化部分の推定値よりも低いため、経済限界品位が適用されていない |

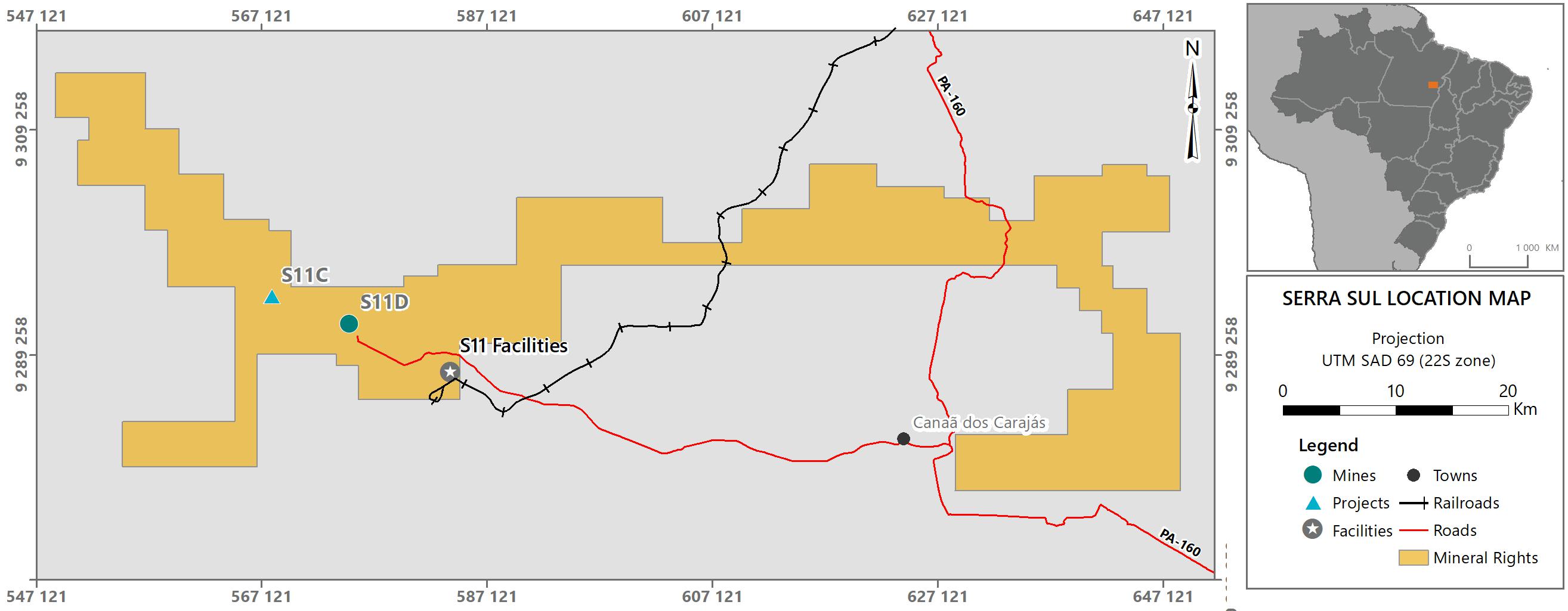

1.1.3.2ナンザラ

属性説明

Serra Sul鉱業総合体は生産段階物件であり,我々北方システムの一部であり,ブラジル北部地域パラ州Cana≡dos Caraj≡s市に位置し,座標 574,671 E,9,291,735 N,SAD 69を用いた。この鉱物は鉱体S 11からなり、A、B、CとD鉱体に分かれている。現在の生産活動 はS 11 D鉱場に位置し、鉱物埋蔵量と鉱物資源は鉱体CとDに限られている。鉱物に入る経路はカラガス空港からPA-275とPA-160国道を経てCana≡dos Carajásに行き、全長83キロである。鉱石を生産するのはパラ東南部の鉄道で輸送され、そこでカラガス鉄道とマラニーオン州サンLuのポンタダマドラ港埠頭に接続されています.

47 |淡水渓谷年報20-F |

| カタログ表 |

| 業務範囲 |

インフラ施設

鉱場に最も近い都市はCana≡dos Carajás (人口38,100,2020年までと推定)。

電力はブラジル国家電力生産·伝送システムを介して炭鉱に供給される。水源は現場で許可されている排水井戸と集水区から来ており,工業や家庭用途に用いられている。この総合体のインフラは露天鉱、廃棄物転倒場、加工工場、完全な保守作業場施設、分析と品質管理実験室、オフィスと診療所を含む。この工場は100%自然な湿気処理であるため,Serra Sulは尾鉱貯蔵施設を必要としない。人員は主にドスカラハースの中心部に住んでいます。

地質と成鉱

カラガスの主要鉄鉱は平頂隆起した高原と共生し,2本の主要な形態路線に沿って決定され,それぞれ北セラ線と南セラ線である。これらの経路はカラハスの斜め構造の側面を形成している。Serra Sul複合体はCarajásの斜めの正常側翼領域に対応する。Serra Sulの鉱化は主にジャスミン石(bif− 条帯状鉄建造−玄武岩サンドイッチ)上の表生富集エッチング作用で形成され,脆性赤鉄鉱,緻密赤鉄鉱,br}とマンガン含有赤鉄鉱からなる高品位鉱石が形成され,亜水平板状層に付与されている。主な構造制御要因はしわと断層であり,これらのしわと断層は重複作用による碧玉鉱層位の肥厚と,これらの岩石の傾斜や破裂による表生作用の効率である。

探索

20世紀60年代末以来、この地区はずっと地質充填図、掘削、制御鉱現場サンプリングと地球物理を含む探査を行っている。私たちは絶えず鉱物探査に投資して、私たちの鉱物資源と鉱物埋蔵量を拡大し、そして資源推定に対して十分な自信レベルに達し、brは私たちの採鉱計画を支持する。

鉱業権

Serra Sulが採掘できる採鉱権があります。番号は813.684/1969年、敷地は98,910.42ヘクタールです。この採鉱権は“Grupamento Mineiro”(番号852.145/1976年)と呼ばれる一連の許可証の一部であり、カラカス地域の採鉱特許権、例えば北セラとセラ東ティモール事業の採鉱特許権を含む。2021年、私たちはブラジル原住民の土地での採鉱権を放棄することにした。そこで,番号813.684/1969年の採鉱権について面積削減申請を行い,その面積を100,000.00 haから98,910.42ヘクタールに削減した。この面積の減少は官報でANM承認を公表して発効するだろう。

淡水渓谷年報表20-F|48 |

| カタログ表 |

| 業務範囲 |

表面権

ブラジルでは、地表権は鉱業権から独立している。私たちは関連物件を持っているか、南セラで業務を展開する地役権を持っている。

現在計画未来の採鉱計画は

Serra Sulの採鉱には主に露天鉱採掘が用いられ,主に坑内無車破砕機コンベア(“IPCC”)採鉱方法が用いられている。4つの移動破砕システムがベルトコンベアと一緒に動作し,ベルトコンベアは採炭作業面の推進に伴ってステージに沿って移動する。IPCCが実行できないところで、この鉱は伝統的なトラックヘラ方法を使用して鉱石と廃棄物を採掘する。Serra Sulにある加工工場の名目年間生産能力は9000万トン/年である。Serra Sulはこの総合体の生産能力を維持·拡大するためにより多くの鉱区を評価している.

資産の詳細と現代化

S 11鉱は2016年から運営されており,プロジェクト の構想以来,原始林地域への環境影響が最も小さいことを前提としている。この鉱は無トラックbrの概念を用いて運営され,IPCC廃棄物と鉱石処理システムを搭載している。ごみ堆積物も林区の外に位置し,ごみ処理のための散布器システムがある。強力な設備およびインフラ交換計画は、設備メーカーの資産寿命のアドバイスの遵守を確保し、必要に応じてキー部品を交換または交換することができる。設備の寿命が終わった時、私たちは設備のアップグレードを計画して投資する。

物件帳簿総価値

Serra Sul採鉱総合体とその関連工場や設備の帳簿価値は2022年12月31日現在44億ドルで、港や鉄道などの共有インフラ資産は含まれていない。

オペレータ履歴

北方系統のあるセラドスカガスの地質調査は1922年に始まったが,鉄建造に関する第一次引用は1933年に遡る。1967年7月,米国鉄鋼会社はこの地域でマンガン鉱を探す探査計画を開始し,Serra Sulおよび付近のSerra Norteの第1回現地調査に至った。探査·評価活動は続いており、1977年、米国鉄鋼会社の株式を取得し、このプロジェクトの仕事を引き継いだ。1979年,この総合体の建設が開始され,鉱山,鉄道,カラハース鉄鉱プロジェクト(北部システム)の港を統合し,6年後に聖Lu−カラハース鉄道が竣工した。鉄鉱石生産は1984年にSerra Norte Complexで開始され,Serra Sul Complexは2016年に運営が開始された。

財産権負担と許可要求

私たちは採鉱、拡張、加工、そしてインフラの経営許可証を持っている。経営許可証は2026年12月9日まで有効です。

鉱物資源

2022年12月31日現在、私たちの鉱物資源は前期以来変化がありませんので、ご参照ください埋蔵量と資源それは.すべての鉱物資源の開示には鉱物埋蔵量は含まれていない。

| 南セラ−2022年12月31日までの鉄鉱石鉱物資源の概要(1)(2) | ||||||

| カテゴリー | 2022(3) | 2021(3) | 限界勾配 | 冶金回収 | ||

| トン数 | 等級.等級 | トン数 | 等級.等級 | |||

| 測定の | 479.9 | 66.0 | 479.9 | 66.0 | 適用されない(4) | 100% |

| 指示しました | 388.0 | 64.6 | 388.0 | 64.6 | ||

| 測定済み+指示された | 867.8 | 65.4 | 867.8 | 65.4 | ||

| 推論する | 123.5 | 64.3 | 123.5 | 64.3 | ||

| (1) | 経済採掘の鉱物資源の見通しは62%鉄品位90ドル/dmtの長期価格によって決定された。 |

| (2) | 運営は私たちが完全に所有しているので、このような資源は100%報告されている。 |

| (3) | 公トン単位のトン数には,含水率7.21%と乾燥鉄品位が含まれている。使用している参照点はその場で公トンです。 |

| (4) | 経済限界品位が採用されていないため、ブロックモデル鉱化部分の推定値を下回る。 |

49 |淡水渓谷年報20-F |

| カタログ表 |

| 業務範囲 |

鉱物埋蔵量

前期変化の議論については、 を参照されたい保護区と資源です

| Serra Sul-2022年12月31日までの鉄鉱石鉱物埋蔵量の概要(1)(2) | ||||||

| カテゴリー | 2022(3) | 2021(3) | 限界勾配 | 冶金回収 | ||

| トン数 | 等級.等級 | トン数 | 等級.等級 | |||

| 長い間試練を経た | 1,807.6 | 66.1 | 1,825.8 | 66.0 | 適用されない(4) | 100% |

| 可能性が高い | 2,385.6 | 65.6 | 2,447.2 | 65.6 | ||

| 合計する | 4,193.2 | 65.8 | 4,273.0 | 65.8 | ||

| (1) | 鉱物備蓄の経済実行可能性はbr価格曲線に基づいて決定され,62%鉄品位の長期価格は74.5ドル/dmtであった。 |

| (2) | 埋蔵量報告書は100%であり、業務は私たちの全額によって所有されているからだ。 |

| (3) | 公トン単位のトン数は、7.22%の水分と乾燥した鉄品位を含む。使用している参照点はその場で公トンです。 |

| (4) | 経済限界品位が採用されていないため、ブロックモデル鉱化部分の推定値を下回る。 |

淡水渓谷年報表20-F|50 |

| カタログ表 |

| 業務範囲 |

1.1.4%鉄鉱石球団業務を閉鎖

私たちはブラジルとオマーンで直接あるいは合弁企業を通じて鉄鉱石ペレット鉱を生産して、次の表に示すように。私たちの総推定名目生産能力は57.7 mtlyで、私たちはオマーンの球団工場、私たちの合弁企業とTubar≡oのすべての生産能力を含むが、私たちの合弁企業Samarcoが持っている工場の生産能力は含まれていない。

|

鉄鉱石球団作業

|

| Tubar Auo | Fábrica | Vargem Grande | セントルイス!セントルイス | |

| 所有権権益(1) |

-淡水渓谷Tubar≡o VIII(淡水渓谷100%所有) -Itabrasco(淡水渓谷の株式50.9%) -スペイン銀行(淡水渓谷の株式50.89%) -Kobrasco(淡水渓谷の株式50%を所有) -2つのNibrasco工場(淡水渓谷は株式51%を保有) |

淡水渓谷は100% | 淡水渓谷は100% | 淡水渓谷は100% |

| 位置 | ブラジルのサンスピリト州 | ブラジルミナスジラス州 | ブラジルミナスジラス州 | ブラジルマラニオ州 |

| 演算子 | 淡水河谷株式会社 | 淡水河谷株式会社 | 淡水河谷株式会社 | 淡水河谷株式会社 |

| 容量(Mtpy) | 31.3(2) | 4.5 | 7.0 | 7.5 |

51 |淡水渓谷年報20-F |

| カタログ表 |

| 業務範囲 |

| Tubar Auo | Fábrica | Vargem Grande | セントルイス!セントルイス | |