アメリカ アメリカ

証券取引委員会

ワシントンD.C.,20549

表

(タグ 一)

締め切りの会計年度について:

に対して,過渡期は_から

コミッション文書番号

| (登録者の正確な氏名はその定款に記載) |

| (登録設立又は組織の国又はその他の管轄区域) | (税務署の雇用主 識別子) | |

| (主にオフィスアドレスを実行) | (郵便番号) |

| (登録者の電話番号、市外局番を含む) |

同法第12条(B)に基づいて登録された証券:

クラスごとのタイトル | 取引コード | 登録された各取引所の名称 | ||

| ♪the the the |

同法第12条(G)により登録された証券:なし

登録者が証券法規則405で定義されている有名な経験豊富な発行者であれば、再選択マークで

を示してください。はい、そうです

登録者が当該法第13条又は第15条に基づいて報告書を提出する必要がない場合は,フックで

を示してください。はい、そうです

再選択マークは、登録者が、(1)過去12ヶ月以内(または登録者がそのような報告の提出を要求された短い期間内)に、1934年の証券取引法第13または15(D)節に提出されたすべての報告書を提出したかどうか、および(2)

が過去90日以内にそのような提出要件に適合しているかどうかを示す

再選択マークは、登録者が過去12ヶ月以内(または登録者がそのような文書の提出を要求されたより短い時間以内)に、S−Tルール

405に従って提出を要求した各相互作用データファイルを電子的に提出したか否かを示す。

登録者が大型加速申告会社,加速申告会社,非加速申告会社,小さな申告会社,あるいは新興成長型会社であることを再選択マークで示す。取引法第12 b-2条の規則における“大型加速申告会社”、“加速申告会社”、“小報告会社”、“新興成長型会社”の定義を参照されたい。

| 大型加速ファイルサーバ | ☐ | ファイルマネージャを加速する | ☐ | |

| ☒ | 規模の小さい報告会社: | |||

| 新興成長型企業: |

もしbrが新興成長型会社である場合、登録者が延長された移行期間を使用しないことを選択したかどうかを再選択マークで示して、取引法第13(A)節に従って提供された任意の新しいまたは改正された財務会計基準を遵守してください

登録者が報告書を提出したかどうかを再選択マークで示し、その経営陣が“サバンズ-オキシリー法案”第404(B)条に基づいてその財務報告の内部統制の有効性の評価

がその監査報告書を作成または発表する公認会計士事務所

であることを証明する

証券が同法第12(B)条に基づいて登録されている場合は,届出書類に含まれる登録者の財務諸表が以前に発表された財務諸表の誤り訂正を反映しているか否かをチェックマークで示してください。/☐

これらのエラーのより真ん中に再記述があるかどうかをチェックマークで示すことは、登録者の任意の幹部が関連する回復中に受信したインセンティブベースの報酬を§240.10 D−1(B)に従って回復分析する必要があるかどうかを示す

登録者が空殻会社であるかどうかをチェックマークで表す(同法第12 b-2条で定義される)。はい、はい、違います

登録者が最近完成した第2財期の最後の営業日は上場会社ではないため,その日までに非関連会社が保有する投票権と無投票権普通株の総時価を計算することはできない。

2023年3月31日までに

参照により組み込まれた文書

ない。

資産br実体会社

表格10-K年次報告

2022年12月31日までの年度

カタログ表

| 第1部 | ||||

| 第1項。 | 公事です。 | 1 | ||

| 第1 A項。 | リスク要因です | 16 | ||

| 第二項です。 | 財産です。 | 35 | ||

| 第三項です。 | 法律訴訟。 | 35 | ||

| 第四項です。 | 炭鉱の安全情報開示。 | 35 | ||

| 第II部 | ||||

| 五番目です。 | 登録者普通株、関連株主事項及び発行者が株式証券を購入する市場。 | 36 | ||

| 第六項です。 | [保留されている] | 39 | ||

| 第七項。 | 経営陣の財務状況と経営結果の検討と分析。 | 39 | ||

| 第七A項。 | 市場リスクに関する定量的で定性的な開示。 | 48 | ||

| 第八項です。 | 財務諸表と補足データ。 | 48 | ||

| 項目9.決議案 | 会計や財務開示における会計士との変更と食い違い。 | 48 | ||

| 第9条。 | 制御とプログラムです | 49 | ||

| プロジェクト9 B。 | 他の情報。 | 49 | ||

| プロジェクト9 Cです。 | 検査を妨害する外国司法管轄区域を開示する。 | 49 | ||

| 第三部 | ||||

| 第10項。 | 役員、幹部、会社が管理する。 | 50 | ||

| 第十一項。 | 役員報酬。 | 54 | ||

| 第十二項。 | いくつかの実益所有者の保証所有権及び管理層及び関連株主事項。 | 61 | ||

| 十三項。 | 特定の関係と関連取引、そして役員の独立性。 | 63 | ||

| 14項です。 | 首席の料金とサービス料です。 | 66 | ||

| 第4部 | ||||

| 第十五項。 | 財務諸表明細書を展示します。 | 67 | ||

| 第十六項。 | 表格10-K要約。 | 69 | ||

i

紹介性備考

個のタームを用いる

文脈に別の説明がある以外は,本報告の目的のみであり,本報告で言及している“私たち”,“会社”,“資産実体”と“我々の会社”とはAsset Entities Inc., のネバダ州会社を指す.“A類普通株”とは、会社のA類普通株のことで、1株当たり額面0.0001ドル。 “B類普通株”とは、会社のB類普通株のことで、1株当たり額面0.0001ドル。

商標、商号、サービスマークについての説明

我々の業務では、“AE 360 DDM”、“資産を作成する資産エンティティ”、“SIN”、“Social Influencer Network”および関連フラグを含む様々な商標、商品名、サービスマークを使用しています。便宜上、 はSMを含まなくてもよい® あるいは…™記号ですが、この漏れは私たちが法的に許容される最大限に私たちの知的財産権を保護しないという意味ではありません。本報告書で言及されている任意の他の商標、商号、またはサービスマークは、そのそれぞれの所有者の財産である。

業界と市場データについての説明

私たち は本報告書に含まれる情報に責任があります。本報告には,業界出版物や調査および公開届出や社内ソースから得られた業界データと予測が含まれている。業界出版物、調査、および予測 は、一般に、その中に含まれる情報が信頼できると考えられるソースから得られることを表す。私たちのランキング、市場地位と市場推定に関する陳述は、第三者予測、管理層が私たちの市場と私たちの内部研究に対する推定と仮定 に基づいている。我々はこのような第三者情報を独立に確認しておらず,これらのメッセージソースが依存する基本的な経済的仮定も決定していない.本報告に含まれるこのような情報はすべて正確かつ完全であると信じているが、このようなデータは、エラーリスクを含む不確定要素およびリスクを含み、様々な要因によって変化する可能性があり、 は“項目1 A”で議論されている要因を含むリスク要因“と”前向き陳述に関する説明“ の下です。

前向き陳述に関する説明

本報告書には、私たちの経営陣の信念と仮定と、私たちが現在把握している情報に基づく前向きな陳述が含まれている。歴史的事実以外のすべての陳述は前向きな陳述だ。これらの陳述は 未来事件或いは私たちの未来の財務表現に関連し、既知と未知のリスク、不確定性とその他の要素に関連し、私たちの実際の結果、活動レベル、業績或いは業績を招く可能性があり、これらの前向き陳述と明示的或いは暗示的な任意の未来の結果、活動レベル、業績或いは成果とは大きく異なる。前向きな陳述は、以下の態様に関する陳述を含むが、これらに限定されない

| ● | 新冠肺炎の流行が私たちの運営と財務状況に及ぼす影響 |

| ● | 私たちが新製品とサービスを発売する能力; |

| ● | 私たちは他のサービスや製品を開発するための追加資金を獲得した |

| ● | 第三者が知的財産権ライセンスの規定を遵守する義務; |

| ● | 市場は新製品を受け入れています |

| ● | 既存のオンライン製品または出現する可能性のある新製品からの競争 |

| ● | 協力、許可、または他の手配を確立または維持する能力を確立または維持する |

| ● | 知的財産権を保護する能力と第三者の能力 |

| ● | 私たちは未来の成長を十分に支援することができます |

| ● | 私たちの目標と戦略 |

| ● | 私たちの将来の業務発展、財務状況、経営業績 |

II

| ● | 収入やコストや支出の変化を期待しています |

| ● | 私たちの業界の成長と競争傾向は |

| ● | 私たちまたは第三者ソースの産業および市場分析および予測に基づくデータの正確性および完全性 |

| ● | 私たちのサービスの需要と市場受容度への期待は |

| ● | 私たちは、投資家、機関融資パートナー、私たちと協力する他の当事者との関係を期待しています |

| ● | 私たちの市場の全体的な経済とビジネス状況の変動は |

| ● | 私たちの産業に関連した政府政策と規制。 |

いくつかの場合、前向き陳述は、“可能”、“将”、“ ”、“すべき”、“将”、“予想”、“計画”、“意図”、“予想”、“br}”、“信じ”、“推定”、“予測”、“潜在”、“プロジェクト”または“継続”などの用語、またはこれらの用語または他の同様の用語の否定によって識別することができる。これらの声明はただ予測に過ぎない。それらは既知と未知のリスク、不確実性、および他の要素に関連しているので、展望的陳述に過度に依存してはいけません。場合によっては、これらのリスク、不確実性、および他の要素は私たちが制御できず、結果に大きな影響を与える可能性があります。実際の結果が現在の 予想と大きく異なる可能性がある要因は、“項目1 A”に列挙された要因を含むリスク要因これらのリスクまたは不確実性のうちの1つまたは複数が発生した場合、または私たちの基本的な仮定が正しくないことが証明された場合、実際のイベントまたは結果は、前向き陳述における示唆または予測と大きく異なる可能性がある。どんな展望的な陳述も未来の業績に対する保証ではない。

また、“私たちが信じている”の陳述と類似した陳述は、関連テーマに対する私たちの信念と意見を反映している。これらの 宣言は,本報告日までに我々が把握した情報に基づいており,このような情報がこのような宣言の合理的な ベースを構成していると考えられるが,このような情報は限られているか不完全である可能性があり,我々の声明は,すべての潜在的に利用可能な関連情報について詳細な調査や検討が行われていることを示していると解釈されてはならない.これらの陳述は本質的に不確実な であり,投資家にこれらの陳述に過度に依存しないように注意する.

本報告で作成した前向き陳述は,本報告で述べた日までの事件や情報のみに触れている。連邦証券法が明確に要求しない限り、新しい情報、未来のイベント、状況変化、または任意の他の理由で任意の前向き 陳述を公開更新または修正することは約束されない。

リスクファクターの概要

以下は,我々の業務に影響を与える可能性のある重大なリスクの概要である.本要約は、我々のすべての重大なリスクを含まない可能性があり、 本要約は、“第1 A項”に列挙されたより詳細なリスク要因を完全に含むリスク要因”.

| ● | 我々 の運営履歴は限られており,我々の業務や の見通しを評価することが困難になる可能性がある. |

| ● | 社には負のキャッシュフローが出現する可能性がある. |

| ● | Br社はその運営を支援するために追加資本を調達する必要があるかもしれない。 |

| ● | 同社は重大な損失を出す可能性があり、同社が利益を上げる企業になる保証はない。 |

| ● | 会社の将来の収入や経営業績は予測できず、 が大きく変動する可能性があります。 |

| ● | もし私たちが運営するソーシャルメディアプラットフォームと良好な関係を維持できなければ、私たちの業務は影響を受けるだろう。 |

| ● | ブロックチェーン、暗号化通貨、およびNFT業界に関連するリスク は、私たちのビジネス運営に重大な悪影響を及ぼす可能性があります。 |

三、三、

| ● | もし私たちのサービスに対する需要が予想通りに発展しなければ、私たちの予想収入と利益は影響を受けるだろう。 |

| ● | 社は新製品やサービスの開発に関するリスクに直面する。 |

| ● | 国内と世界のすべての市場の迅速な技術変化や他の競争変化に影響を与えることを考慮すると、 社は競争優位を創造し、維持できない可能性がある。その会社の成功はそのような変化に追従する能力にかかっているだろう。 |

| ● | 技術分野はめまぐるしく変化し,新製品やサービスに関するリスクがある。 |

| ● | もし私たちの有料加入者が私たちの不協和音購読サービスに満足していない場合、私たちは追加コスト、利益の機会を失う、名声の損害、または法的責任に直面する可能性があります。 |

| ● | 我々のサービスは未確認の新市場に基づいており,新製品やサービスの開発過程に固有の失敗リスクがある. |

| ● | 私たちの業務は強力なブランドに依存しています。もし私たちが私たちのブランドを維持し、向上させることができなければ、私たちは顧客基盤を拡大する能力が損なわれ、私たちの業務と経営業績も損なわれます。 |

| ● | ソーシャルメディア、教育、コミュニティに基づくプラットフォーム業界は迅速な技術変化の影響を受け、競争のためには、私たちの業務 を強化するために、ユーザー体験を発展させ、アップグレードしなければならない。 |

| ● | 社は競争の激しい業界で運営されており、 会社が競争に成功する保証はありません。 |

| ● | 私たちbrは私たちの上級管理職と他の重要な従業員の持続的なサービスと業績に依存しており、彼らのいずれかの流失は私たちの業務、経営業績、財務状況に悪影響を及ぼす可能性がある。 |

| ● | 私たちの共同創業者がソーシャルメディアの注目度の低下に遭遇すれば、私たちの業務、経営業績、財務状況に悪影響を及ぼす可能性があります。 |

| ● | 私たちの業務は私たちの才能のある合格した従業員または重要な人員を引き付けて維持する能力にかかっている。 |

| ● | 私たち は未来の成長を効果的に管理できないかもしれない。 |

| ● | 私たちのbrは、より大きな顧客群、技術進歩、または顧客要求に適応するために、既存のインフラストラクチャを拡張して調整することが困難かもしれません。 |

| ● | 会社がその知的財産権を十分に開発または保護できなければ、会社の業務が影響を受ける可能性がある。 |

| ● | Br社の製品、サービス、あるいはプロセスは他人の知的財産権侵害のクレームを受ける可能性がある。 |

| ● | 我々 はサーバやソフトウェアが中断した場合に遭遇する可能性があり,クライアントを失う可能性がある. |

| ● | ネットワーク攻撃により,我々のセキュリティシステムやインフラが故障したり破壊されたりして,我々の業務を混乱させ,機密や独自の情報の漏洩や濫用を招き,我々の名声を損なう可能性があり,我々のコストを増加させ,損失をもたらす可能性がある. |

| ● | 一部の株主はわが社に重大な影響を与えており、彼らの利益は他の株主の利益と一致しない可能性がある。 |

| ● | 企業の1つまたは複数の市場の現在の市場状況および衰退圧力brは、会社の業務成長能力に影響を与える可能性がある。 |

| ● | 新冠肺炎の疫病は私たちの業務に実質的な不利な影響を与える可能性がある。 |

四

| ● | 私たち は、インターネットから検索またはインターネットを介して送信された情報や、私たちのサービスやソーシャルメディアプラットフォームのサービスを使用して発表された情報によって責任を招くか、または私たちのサービスまたはソーシャルメディアプラットフォームのサービスに関するクレームによって責任を招く可能性があります。ソーシャルメディアプラットフォーム上のコンテンツを規制する立法は、私たちのサービスまたはビジネス実践 を変更することを要求し、私たちの業務および財務業績に悪影響を及ぼす可能性があります。 |

| ● | 私たち は現在投資コンサルタントとして登録されていません。もし私たちが投資コンサルタント として登録すべきであれば、民事および/または刑事罰を受ける可能性があります。 |

| ● | 私たちのbrはますます増加する規制と規則的な要求に直面するだろう。これは高価で時間がかかるかもしれない。 |

| ● | データプライバシーやセキュリティ法律法規を遵守しなければ,我々のbr}の経営業績や業務に悪影響を及ぼす可能性がある. |

| ● | 私たちの業務はアメリカの政治環境の変化の否定的な影響を受けるかもしれない。 |

| ● | 我々の業務は,顧客のインターネットへの継続的なアクセスと,インターネットインフラの開発とメンテナンスに依存している.インターネットアクセスプロバイダは、私たちのいくつかのサービスにアクセスする費用を阻止、降格、または課金することができる可能性があり、これは、追加料金および顧客損失をもたらす可能性がある。 |

| ● | 私たちの業務はインターネットに関する政府の新しい規制の影響を受けるかもしれない。 |

| ● | 上場企業としての要求は私たちの資源を緊張させるかもしれません。 |

| ● | 気候変動や政府組織の持続可能な問題(気候変動に関する問題を含む)への関心が増加し,我々の業務や運営に実質的な悪影響を及ぼす可能性がある。 |

| ● | もし私たちが財務報告に対して有効な開示制御と内部制御システムを維持できなかった場合、私たちは適時、正確な財務諸表を作成したり、適用法規を遵守する能力が影響を受ける可能性がある。 |

| ● | 私たちの普通株式のbr構造は、投票制御権をある資産実体、高級管理者、取締役に集中させる効果があり、これはあなたがbr社の事務に影響を与える能力を制限または排除する能力を持っています。それはまた私たちの普通株の価格と流動性を制限することができます。それは特定の株式市場指数に入れる資格がないからです。 |

v

第 部分I

プロジェクト1.ビジネス

概要

Asset Entitiesは技術会社であり、Discord、TikTok、および他のソーシャルメディアプラットフォームを介してソーシャルメディアマーケティングとコンテンツ配信サービスを提供する。私たちはまた不協和音コミュニティのためのサーバを設計し、開発し、管理している。我々は,我々の不協和音サーバ とソーシャルメディアのフォロワーの急速な増加に基づいて,3種類のサービスを開発した.まず,我々は,我々の投資教育や娯楽サーバ上の高度なコンテンツを購読することで,大規模なコミュニティ を構築し発展させてきた.次に、私たちは顧客のために影響力のあるソーシャルメディアやマーケティング活動を開発、共同開発、実行します。第三に,我々はAE.360.DDMブランドをクライアントに不一致サーバ を設計,開発,管理する.したがって、これらのすべてのサービス-私たちの不協和音投資教育と娯楽、ソーシャルメディアとマーケティング、およびAE.360.DDMサービスは、TikTok、Twitter、Instagram、YouTubeを含む不協和音や他のソーシャルメディアの有効利用に基づいています。

私たちの 背景

2020年では、私たちのCEO兼CEOであるArshia Sarkhaniさん氏と、私たちの実行副主席Kyle Fairbankさんは、積極的に 自身の社会的影響力のフォロワーを投資し、開発してきました:Discordと呼ばれるコミュニティプラットフォームを通じて、ソーシャルメディアを介してウォール街の取引教育や娯楽 をZ世代の大衆にもたらすビジョンを持っています。サハニとフェルバンクスは、ソーシャルメディアが散家投資家に権力を与えることができると感じており、GameStop表情包株現象のような最近の発展は、これを極端に証明している。彼らの先見の明と個人投資の経験に基づいて、サハニさんとフェルバンクスさんは、ジャクソン·フェルバンクスと私たちの最高経営責任者アルマン·サハニと一緒に私たちの会社を設立しました。 当社の会社は、最初は、お客様にソーシャルメディア、マーケティング活動、コンサルティングサービスを提供することに集中しました。

2020年10月までに、ソーシャルメディアプラットフォームの不協和音が、ユーザーの共通の興味に焦点を当て、広告ではなく良質なbrコンテンツを提供するビジョンで最も効果的なフォーラムになることを決定しました。我々はSTOCKSという株式投資教育娯楽 不協和音サーバを構築した。その後,2021年には類似したサーバを設立し,暗号通貨 と交換不可トークン,すなわちNFTに集中し,サーバ名はそれぞれ“Cryptos”と“NFTS”とした.我々は最近、2022年5月に不動産不和サーバを発売し、サーバ名はRealtyであり、住宅と商業不動産投資の各方面に関する類似コンテンツを提供している。私たちはこれが重大な意義を持っていると信じて、私たちの創始者の先駆的な先見性を示している: 私たちは4つの主要な不調和コミュニティの不協和音ドメイン“STOCKS”、“Crypes”、“NFTS”、“Realty” を得ることができる。我々の各サーバは,同種のサーバの中で最初に不協和音が発生したサーバであると信じている.

2023年3月現在,我々のDiscordサーバには合計約260,000人のメンバがおり,そのうち株式,不動産,暗号化,NFTSサーバにはそれぞれ約160,000,53,000,43,000,5,100人のメンバがいる.私たちは将来的に他の人気投資テーマのサーバ を発売する予定です。関連コンテンツ、クロスマーケティング、戦略購読定価を継続的に発表することで、私たちの様々な不協和音コミュニティは引き続き急速に増加することが予想される。

不協和音に対する私たちの成長記録はまた多くのソーシャルメディアのフォロワーに依存し続けていくだろう。私たちの不調和コミュニティを形成することを決定して以来、私たちの社会的影響力者のTikTokと他のソーシャルメディアの有効な使用は彼らの急速な成長を推進した。2020年8月以来、ソーシャルメディア活動が金融教育や娯楽分野で私たちの不協和音サーバ を普及させるのを手伝ってくれたため、私たちのソーシャルメディア存在は50,000人未満のメンバーとフォロワーから2023年3月の200万 に有機的に増加した。私たちのソーシャルメディアはすべてのプラットフォームをカバーし、10億回以上の相互作用を蓄積している。ソーシャルメディアや私たちの投資教育や娯楽コンテンツを使いこなし続けているため、2022年にはより急速な成長を実現することが予想されますが、これは最近発売された不動産テーマサーバや他のサービスとは一致しません。

私たちの現在の業務は

我々の不協和音投資教育と娯楽サービスは,主に情熱的なZ世代やZ世代,散財投資家,br}作成者,影響力のある人によって設計されている。Z世代は一般的に1997年から2012年までの間に生まれた人とされている。私たちの投資教育と娯楽サービス は、株、不動産、暗号通貨、次世代のために設計されたNFTコミュニティ学習プロジェクトに集中しています。我々はZ世代が引き続き我々の主要な市場であると信じているが,我々が最近拡張したDiscordサーバ製品には不動産投資をカバーした教育やbrの娯楽内容も含まれており,これも上の世代に強い魅力を与えることが予想される.

1

私たち は最初、私たちの社会的影響力のある人ArshiaさんとArman SarkhaniさんとKyleさんとJackson Fairbankさんの才能と洞察力と努力を通じて、会社のための調和のとれたコミュニティや他のソーシャルメディアに注目を集めました。私たちの幹部チームはまた、ビジネス顧客にソーシャルメディアとマーケティング活動サービスを提供しています。我々の経営陣の社会的影響力の背景をさらに利用するために,我々の社会的影響力チーム 独立請負業者である我々の“SIN”や“ソーシャル影響力ネットワーク”を開発した.私たちのSINソーシャル影響力独立請負業者は、ソーシャルメディアとマーケティング活動サービスを実行し、私たちのクライアントの不協和音サーバ群を拡大し、彼らの企業にトラフィックをもたらし、私たち自身のサーバに会員を増やすことができます。

発展してきた不協和音コミュニティグループの形成には,4つの資産エンティティサーバコミュニティを設計·開発し,2023年3月現在,我々が管理するサーバユーザ総数は約260,000人である.そこで, 我々はDiscordeサーバの設計,開発,管理に高いレベルの専門知識を蓄積している.複数の分野で複数台のDiscord サーバを開発した後,我々は自分を不一致領域の専門家と位置づける.さらにこの経験を利用して, は2022年1月以来,我々の“AE.360.DDM,設計開発管理”サービス,あるいは“AE.360.DDM”を正式に提供している. AE.360.DDMは,不協和音のサーバを作成することを求める個人や会社に向けたサービスである.私たちは、不協和音に参加して自分のコミュニティを作りたい個人、会社、または組織のために“設計、開発、管理”またはDDMサービスを提供する最初の会社だと信じています。我々は,このサービスをRegister.comやGodaddy.comなどの会社が1990年代のネットワーク時代にドメイン名の登録,Webページやサイトの開発,これらのサイトを管理·管理していた会社に提供していたサービスに例えた.AE.360.DDMの発売にともない,我々は増加する不一致サーバ市場でDDMサービスを提供することに恵まれていると信じている.

私たちの歴史的パフォーマンス

2022年12月31日現在、会社の累計損失は627,118ドル、2022年12月31日までの年度純損失は645,255ドル。しかし,2023年2月に会社 は株式発行を完了し,純収益は660万ドルであった。したがって,会社の既存の現金資源 と株式発行から受け取った現金は,今後12カ月以内に会社の計画運営 を実行するのに十分な資金を提供する予定である

業界 の概要

様々なプラットフォームでのソーシャルメディアの影響力とオンラインメディアの影響力が拡大し発展している。Z世代は前の世代に比べてTikTok、Twitter、MetaプラットフォームのFacebookやInstagramなどのソーシャルメディアプラットフォームに浸っています。この傾向は若者が社会的影響力者となり、経済的成功を得る機会を創出した。現在、多くの子供が“Tiktoker”、“Instagrammer”、ソーシャルメディアの影響者になりたいと思っている。これらのプラットフォームに加えて、2021年にはGameStop、AMC、Koss Meme株現象の背後にあるRedditに基づく活動も、ソーシャルメディアが比較的迅速に金融財を創造し、破壊する力を示している。私たちはこのような開発が新しいソーシャルメディアコミュニティに共同で位置を譲っていると思う。ソーシャルメディアはかつて最新のお菓子、服装、化粧品ブランド、他の製品やサービスを自慢する影響力のある人に占められていたが、現在、新世代の影響力のある人 は、個人の財務や投資を含む他の大衆の興味を得ているテーマ、特にZ世代に集中している。

ブルームバーグ社(Bloomberg)が報じたように(2021年6月18日、“影響者はMeme Stonks and Optionsで愚かな投資家を誘惑している”)米国では、正規の個人投資信託教育は比較的少ない。組織Next Gen Personal Financeを提唱するデータによると,7つの州要求のみまたは強制要求 が高校にこのテーマに関する独立した授業を開設している.多くの学生にとって、お金を学ぶことは、予算を勉強し、複利を理解したり、貯蓄口座を開設したりするなどのテーマを意味する。この情報は有用かもしれませんが、若い経験のないデジタル先住民(すなわちZ世代の多くの人)にとっては、より複雑でリスクのある金融機会がたくさんあります。1ドル以下のお金だけが金融口座を開設し、Robinhood、Cash Appなどの会社を通じて株式や一部の暗号通貨を購入することができます。投資口座のやや増加に伴い,brは保証金やオプション取引などのリスクの高い戦略を得ることができる。同時に、投資家が市場に関する雑談を知りたければ、“ダイヤモンドの手”からNFTまで、毎日新しい言葉を解読する必要がある。銀行と共同基金会社はそのメンバーにコンサルティングサービスを提供しているが,高純価値個人のためにコンサルティングサービスを保持する傾向があり,通常彼らのアドバイスを特に面白くさせず,Z世代消費者に獲得させることもない。

2

オンラインと電話の自由、迅速な取引の台頭に伴い、投資と市場情報に対する需要が急増し、伝統的な教育の空白を埋めることを急ぐ新世代金融影響力者のために機会を作った。膨大で若く、金融教育を受けていない市場が金融市場の理解を急ぐにつれ、大量の新会社とその影響力のあるリーダーは先を争って個人が株、予算、財務を語る最初の場所になりつつある。

より広く言えば、このようなソーシャルメディアおよび影響力のある人に依存する傾向は、熟練したソーシャルメディア営業者および影響力のある人が、購読限定のコンテンツ、商業顧客向けの販促活動契約、および関連コンサルティングサービスを含む、彼らのブランドを様々な収入源に変換することができることを意味する。ある特別招待ライターがNasdaq.comで発表した記事(“Z世代影響者が投資の本質をどのように変えるか”、2021年6月2日)に述べたように、Z世代はソーシャルメディア影響力市場により大きな影響力を発揮しており、Statistaが発表した研究報告(2021年9月27日に発表された“影響力マーケティンググローバル-統計と事実”)によると、Z世代のソーシャルメディア影響力市場の世界規模は130億ドルを超えており、弱まる気配はない。インターネットユーザーは彼らが信頼しているニッチで影響力のある人を新しい情報や製品推薦を得るための第一選択の源とし、74%の消費者は影響力のある人が推薦する製品に629ドルまでかかると答えた。消費者が商品を購入する方式にはこのような権威があり,Z世代の影響者 は必然的に彼らのフォロワーの金融教育分野での利益を動揺させる.

Z世代のソーシャルメディア習慣は他の世代とは異なる。2021年のピュー研究センターの調査によると、彼らが最も多く使用しているソーシャルメディアプラットフォームは、Instagram、Snapchat、 、TikTokである。TikTokは他の有名ネットワーク大手に匹敵するレベルでZ世代の主導的な地位に急速に台頭し、潜在投資家、電子マーケティング担当者、その他のこの多忙で若いプラットフォームから利益を得ようとしている人を魅了した。

InstagramやTikTokなどのソーシャルメディアの影響力業界の増加を受けて、若い散財投資家が株式や暗号通貨市場に急速に流入していることや、最近の表情包株などを受けて、Z世代は専門的なコミュニティベースのオンライン投資教育や娯楽サービスを求める準備ができていると考えられる。

同時に、比較的新しいソーシャルメディアアプリDiscordも登場し、若者に独特の魅力を見せている。報告によると は“ニューヨークタイムズ”(“不協和音が無名のゲームからどのように生まれてきたのか、若者の社交中心になった”、2021年12月29日 )は新冠肺炎の大流行にある程度推進され、不協和音“が主流となっている”親が家で働いているとき,彼らの多くは不協和音アプリケーションをダウンロードしており,文字,音声,ビデオグループを介して他の若者と社交しており,これらのグループをサーバと呼ぶ.2023年3月現在、同プラットフォームの月間アクティブユーザーは1億5千万人を超え、2019年の5600万人を上回っている。それは、音楽愛好家、学生、芸術コミュニティ、br、および暗号化通貨愛好家を含むゲーマーから多くの他のグループに拡張されている。ブルームバーグ社によると、2021年9月15日、5億ドルの融資に基づいて、Discordeの推定値は2020年の70億ドルから約150億ドルに倍増した。

不協和音 は,本質的に職場ツールSlackのようなチャットルームである複数のサーバに分類され,ゲーム,音楽,芸術,学校,Memeなどの共通の興味に関するランダム,自由な流れに関する対話を促進している.いくつかのサーバは大きくて公衆に開放されている;他のサーバ はプライベートであり、招待のみである。Facebookなどの古いソーシャルメディアプラットフォームと著しく異なるもう1つの特徴は、このサービスに広告がないことだ。これは有料購読でお金を稼ぎ,ユーザは絵文字などの機能をカスタマイズし,毎月5ドルや10ドルを支払うことができる.Discordはまた、2021年12月に試験を開始し、一部のユーザが彼らにアクセスしたサーバに対してbrの費用を受け取ることを可能にし、毎月最大100ドルに達することができ、Discordは10%の費用を徴収する。

その上で,社会的影響力者は教育や娯楽コンテンツに投資することでユーザを吸引し,不調和なユーザ購読から収入を得ることができる.不協和および他のソーシャルメディア上の専門家影響者 は、彼らのソーシャルメディアの専門知識およびブランドを同時に利用して、より多くのZ世代消費者を誘致したい商業顧客のためのソーシャルメディアマーケティング活動 を生成することができる。サービスは、“AE.360.DDM、設計開発管理”のように、 はDiscordeサーバ自体の設計と実施のあらゆる面をカバーし、加入者を誘致し、 の新しい収入源を創出することができる。私たちは私たちがこのようなすべてのサービスの有力な提供者であり、私たちのすべてのサービスに対する需要が増加し続けると信じている。

3

私たちの サービス

我々は、非調和および他のソーシャルメディアを利用する3つのタイプのサービスを若い世代および他のソーシャルメディアユーザに提供する。

不協和音 コミュニティ.私たちの投資教育および娯楽サービスは、Z世代および他のソーシャルメディアユーザーがアクセスできる方法 を投資の教育および娯楽プラットフォームとすることを目的としている。最大のコミュニティベースの不協和音教育·娯楽プラットフォームの1つとして,2023年3月までに独立したサーバを4台持ち,ユーザ総数は約260,000人であり,取引や投資に関する金融知識教育や娯楽を提供している.私たちの最大のDiscordサーバは、教育と娯楽に投資する株 に集中しており、私たちは規模が小さいが増加している不動産、暗号通貨、NFT教育、娯楽 Discordサーバを持っています。不協和音のユニークな側面の一つは、基本的に特定の材料にアクセスすることがすべてのユーザーに無料だということだ。我々の不一致 サーバ購読料は現在4.99ドルから59.99ドルまで様々であり,計画中の階層料金は99.99ドルである.

有料ユーザは,月額料金を支払うだけで,会社のDiscordeサーバ上でリアルタイム取引日記,あらかじめ録画された良質な投資および取引ビデオコンテンツ,および一般投資や取引に関連する有料プライベートグループ議論チャネルにアクセスすることができる.すべての会員は、非良質なビデオ教育コンテンツを視聴し、取引時間にリアルタイムの昼間取引のbrセッションを視聴し、他の会員とのリアルタイムチャットセッションに参加することができる。我々は我々の不一致サーバ上のすべてのコンテンツ をアップロードして管理する.私たちは投資教育と娯楽材料に正式な要求はありません;しかし、私たちは私たちがサーバ上で発表したbrコンテンツに選択的です。

私たち は最低年齢要件を含むDiscordeのサービス条項を遵守します。不協和音はすべてのユーザが少なくとも13歳の を要求し,我々はユーザがコミュニティ議論に参加するために少なくとも18歳を要求する.年齢を検証する必要があるゲートウェイを作成しています。また、ヘイトスピーチ、ハラスメント、迷惑メール、不正活動、虚偽情報の禁止を含むコミュニティ行動ルールをサーバに維持しています。すべてのメンバは,我々のDiscordeサーバに入るために,彼らが というルールを読んで受け入れたことを確認しなければならない.私たちの調和のとれた調整者たちはこのような規則を実行する。

ソーシャルメディアとマーケティング.ホワイトマークマーケティング、コンテンツ制作、コンテンツ管理、TikTok販促、TikTokコンサルティングを任意の業界または市場のお客様に提供しています。我々のソーシャルメディアやマーケティングプロトコルによると,予想費用は2,000ドルから50,000ドルまで様々であり,前者は小さく短いプロジェクトに適用され,後者はより複雑で労働集約型の活動に適している.価格はソーシャルメディアの投稿数、活動持続時間、製品の移植に依存する。

ソーシャルメディアを通じて、私たちは日々強大になっているソーシャルメディア影響力チームを通じて、顧客を代表して投資、ゲーム、娯楽、暗号通貨、NFTと他の分野でマーケティングと他のソーシャルメディア活動を展開し、私たちはそれを“ソーシャル影響力ネットワーク”(Social Influencer Network、略称“SIN”)と呼ぶ。

我々 は,我々の“SIN”や“Social Influencer Network”,すなわち我々の社会的影響力独立請負業者を利用して,我々のクライアントの不協和音サーバのソーシャルメディアカバレッジをある程度増加させたり,彼らの企業にトラフィックをもたらしたりする.私たちと私たちの顧客は通常、私たちと私たちの顧客が影響者の投稿を事前に承認して削除する権利があります。彼らは通常手数料だけを取ります。典型的な支払い条件は、一定数の新規会員が登録したドルの金額であるか、または場合によっては、サーバが純収入のbrパーセンテージに加入し、ドルの上限によって制限される。私たちまたは私たちの顧客も、影響者 に良質なビデオ教育シリーズの提供を依頼し、任意の関連する購読料に収入共有条項を提供することができます。特定のbr契約により,我々,我々のクライアント,または両方が我々の罪の影響者が作成した内容を持つ可能性がある.契約ごとに、影響側と毎週 回の会議を行う必要があるかもしれません。私たちのSIN請負業者がお客様のためにした仕事は、私たちまたは私たちのお客様が30日前に通知して終了することができ、慣例的な秘密、秘密、およびスポーツ禁止条項によって制限されることができます。

私たちのソーシャルメディアおよびマーケティングプロトコルによれば、私たちは、通常、合意された期間内に、ある数の投稿、ストリーム、または他のソーシャルメディア、およびマーケティングコンテンツを最低要求の頻度で作成することに同意する。私たちは、お客様の製品またはサービスを指定された方法で使用するか、または競合する製品またはサービスを使用、言及しない、または拡張することによって、お客様の製品またはサービスを普及させるために、各投稿またはストリームにおいてクライアントまたはその製品またはサービスを一定回数言及することに同意することができる。クライアントは通常,その合理的な決定権に応じて 我々に販促の内容を含めてあらかじめ承認しておかなければならない.クライアントは、一般に、販促投稿またはストリームによって生成された任意のデータを有しているが、作成されたコンテンツを使用する権利を保持している。私たちのソーシャルメディアとマーケティングプロトコルは、慣例のbr秘密、非けなす、賠償、その他の標準条項、およびソーシャルメディア政策コンプライアンス要件を遵守しています。上記で別途説明したbrを除いて、私たちの影響力は、いかなるソーシャルメディアやマーケティングクライアントに固有のものでもありません。

AE.360.DDM, 設計開発管理.AE.360.DDMは,自分のサーバの作成を求める個人や会社 に向けたサービスである.私たちは、不協和音に参加したいいかなる個人、会社、あるいは組織に全方位的な不協和音DDMサービスを提供する最初の会社だと信じています。2021年11月以来、私たちは異なるコミュニティと協力して、どのように彼らの不協和音の存在をよりよく管理するかを研究し、企業と有名人のためのサーバを設計した。私たちは要求されたサービスに応じて私たちの費用をカスタマイズして、一致しないサーバ設計項目の設定価格は497ドルから5000ドルまで様々です。しかし,サーバの予想複雑さ,規模,管理責務によっては,我々の費用がより高くなる可能性がある.それらはまた定期購読収入の100%に基づいて分割される可能性がある。

4

当社が顧客を代表して管理する不一致サーバでは,クライアントは通常,そのサーバのコンテンツを提供し,そのサーバを制御するすべての権利を提供し,管理や他の契約サービスを提供する.Discordeサーバを AE.360.DDMサービスで管理すると,サーバ所有者にコンテンツをアップロードする可能性がある.サーバ所有者は、コンテンツを常にアップロードすることができる。他のサーバユーザもコンテンツをアップロードすることができるが,サーバ所有者の著作者は削除する可能性がある.

AE.360.DDM は独自サービスであり,要約は以下のとおりである.以下のサービスリストには,我々がクライアントが不一致サーバを設計,開発,管理するAE.360.DDMサービスとプロセスを代表するフルセットのサービス は含まれていない.

当社のAE.360.DDMサービスは、以下のいずれかまたは全部を含みます

| ● | “360.DD 1、2、または3レベル”設計と開発サービス:以下の3つの“サービスレベル”の下でクライアントの 不一致サーバを設計して構築します: |

| ● | レベル 1は,基本または汎用チャネル と基本ロボットを持つクライアントサーバの簡単な設定を含む.不協和音チャネルは話題に基づくチャットルームである.不一致ロボットはユーザの計算機シミュレーションのような サーバメンバであり,様々な操作を自動的に実行することができる.ロボットはDiscordeのパブリックアプリケーションプログラミングインタフェースやAPIを用いてメッセージの送信, ロールの修正や自動レビューなどの操作を実行する. |

| ● | 第 レベル2は、第1レベルサービスも含むし、より高度なサーバ機能も含む。 |

| ● | レベル3は、レベル1およびレベル2サービスを含み、以下の重要な機能が追加される |

| ● | 拡張機能 は高度な不協調機能を利用する. |

| ● | 複数の専用チャネルを設置する.不調和なプライベートチャネルについては,選択されたメンバ のみの参加を許可したり,ユーザが特殊な権限なしにコンテンツを閲覧して配布することを制限したりする.チャネルに追加されていない不一致サーバ メンバは,サーバの 側の欄でそのチャネルを見ることができない.個人チャットチャネルは、ユーザに良質なコンテンツを提供するために使用することができる。 |

| ● | サード·パーティ 統合は、無料アプリケーションの使用をDiscord サーバに統合するために使用することができ、他のソーシャルメディアプラットフォーム、生産性またはデータ管理アプリケーションなどに使用することができる。 |

| ● | 特殊な用途のコミュニティロボットとチャット機能. |

| ● | クライアントが普及したいサイトへの外部 リンクも含む可能性がある. |

| ● | “360.M” 管理サービス:クライアント 不一致サーバのチーフ·ホストとコミュニティ管理者を担当します。機能には、以下のことが含まれる場合があります |

| ● | を主宰し、日常チャットで交流する; |

| ● | 回答 サポートワークシート; |

| ● | 司会者とチーム担当を担当します。チームの責任者は、通常、チャネルの作成、役割の作成、削除、および他の管理機能を実行する能力を持っています |

| ● | 情報が豊富で面白くインタラクティブな公告を提供します |

| ● | 一定期間の表現に基づいて、不協和音コミュニティをどのように改善するかについて提案する |

| ● | 安全,ゲーム,娯楽など必要なすべてのロボットを追加する. |

| ● | 独自プロセスによるレビューと保守により 不一致サーバを管理する. |

5

新冠肺炎が大流行する

2020年3月11日、世界保健機関は新型コロナウイルス新冠肺炎を全世界大流行と発表し、全世界範囲内で制御と緩和措置をとることを提案した。私たちが設立して以来、私たちは効率的な遠隔優先会社であり、流行病に関連した在宅滞在命令や他の法規があっても、正常に動作し続けることができます。我々はまた,世界の仮想サービス分野での加速的な増加を含む,新冠肺炎の大流行に関連するいくつかの傾向を利用した。しかし、新冠肺炎の疫病は全世界の経済活動に不利な影響を与え、金融市場の大幅な変動と負の圧力を招いた。これによる世界経済状況の悪化や金融変動は、自由に支配可能な消費者支出や投資に悪影響を及ぼす可能性があり、私たちの業務や私たちのサービスへのニーズにも影響を与える可能性があります。

新冠肺炎がわれわれの業務に及ぼす影響や関連リスクに関するより多くの情報については、“プロジェクト1 A”というタイトルの章を参照されたいリスク要因-私たちのビジネスと業界に関連するリスク-新冠肺炎疫病は私たちの業務に実質的な悪影響を及ぼす可能性がある。そして第七項。“経営陣の財務状況と経営成果の検討と分析−新冠肺炎疫病の影響−“と。私たちは持続的な新冠肺炎疫病或いは関連監督或いは立法活動が私たちに与える影響の程度を予測できない。

私たちのbr市場機会と顧客

我々は主に“Z世代”ユーザと,これらのユーザにそのサービスを売り込むことを求める企業に我々のサービスを売り込んでいる.小さい頃からインターネットや携帯型デジタル技術に伴って成長してきた初代として、Z世代は“デジタル先住民”と呼ばれてきた。世界的にZ世代は以前よりも電子機器に多くの時間を費やし、読書に費やす時間が少ないことが報告されており、彼らの注意持続時間や語彙数、現代経済における彼らの未来に影響を与えている。上述したように、Z世代ユーザは、特にWebull、Robinhood、br}E*Tradeのようなミーム株や株式取引アプリケーションの時代には、金融サービスの需要が増加しているにもかかわらず、投資に必要な金融知識が不足していることが多い。ビデオ、チャットとその他のソーシャルメディア教育、娯楽とマーケティングに対する重視、及びDiscord サーバ設計と人気投資テーマに対する深い理解によって、著者らはすでに自分を彼らにマーケティング を求める若い投資家と企業を誘致することと位置づけた。

私たちは今もミレニアム世代、X世代、上の世代に向けています。我々の努力の最も顕著な例は,我々の不動産不一致サーバであり,不一致ドメイン“Realty”に登録され,2022年5月に発売された.従来の金融以外の不動産代替案を理解する興味を持つより多くの異なる加入者を引き付けることが予想される。

販売、マーケティング、顧客獲得

私たち は、私たちの不協和音サーバおよび他のソーシャルメディアアカウントのためのコンテンツを作成し、私たちの社会的影響力のネットワークを使用して、私たちの不協和音会員を増加させることによって顧客を探し続けます。そのため,我々はDiscorde,TikTok,Twitter,Instagram,YouTube上で無料ビデオ,ツイート,その他のソーシャルメディアコンテンツを投稿することで,Discordeサーバのソーシャルメディア活動を行うことが多い.我々は、有料加入者と我々の不一致サーバの他のメンバと、我々の他のサービスの潜在的クライアントとをさらに取得するために、検索エンジン最適化, またはSEOを使用する。我々は,最近我々のAE.360.DDMサービス,最近発売されたRealty Discordeサーバ,および我々の株式,暗号化,NFTS Discordサーバを導入·拡張することにより,有料サービスのDiscorde会員とクライアントの売上と収入 を増加させることを予想している.

我々が不協和音のユーザやクライアントを増やす方法の1つは,我々の“SIN”や“Social Influencer Network”,すなわち我々の社会的影響力独立請負業者を利用することである.我々の各SINソーシャル影響力独立請負者は,我々のDiscordサーバ基盤を拡大し,我々のDiscordeサーバのメンバ数を増加させるためにソーシャルメディア拡張 を行うことができる.我々が我々の社会的影響者を用いて我々のbrユーザ群を増加させた場合,我々は自分の判断に基づいて影響者の投稿をあらかじめ承認して削除する権利がある.彼らは通常手数料だけを取ります。典型的な支払い条件は、一定数の新規会員が登録したドルの金額、または、我々のRealty Discordサーバに対して、 サーバが純収入に加入する割合は、ドル上限に制限されている。また,良質なbrビデオ教育シリーズの提供を依頼し,任意の関連する購読料に収入共有条項を提供することも可能である.我々は通常,我々の SIN影響者によって作成されたすべてのコンテンツを持つ.各契約によって、私たちは毎週影響者たちと会う必要があるかもしれない。私たちの罪の契約は、私たちの罪を通知した30日後に終了することができ、慣例的な秘密、秘密、およびスポーツ禁止条項を持つことができる。

上述したように、我々は、SIN独立請負業者のサービスを、既存および潜在的なソーシャルメディアおよびマーケティング クライアントにも提供する。私たちはまた、訓練されたソーシャルメディアアナリストと契約することで、より大規模で長期的な活動を開発し、私たちの業務を普及させるために、私たちのユーザー基盤を拡大しようと努力しています。これらの製品は、私たちのソーシャルメディアとマーケティング顧客サービスの顧客契約の増加を加速させるかもしれないと予想しています。

当社のAE.360.DDMサービスは、FacebookやGoogle米国預託株式との検索エンジンの最適化、リスク資本家、ソーシャルメディア影響力者、デジタル技術ブランド、その他の企業に的確に接触するなど、様々なチャネルで増加することが予想されています。また、このサービスの収入は、私たち自身が日々増加している不協和音コミュニティを通じて、不協和音の設計、開発、管理に関する私たちの専門知識を示し、有機的な成長を実現することが予想される。2023年2月、我々はオンラインマーケティング活動を開始し、検索エンジン最適化、フェイスブック米国預託株式、Google米国預託株式、Google分析の使用を拡大し、当社のAE.360.DDMサービスの顧客獲得を加速させた。

6

試合

私たちは業務分野全体で私たちと競争する競争相手はいませんが、私たちは業務のいくつかの面で競争に直面しています。私たちの製品とサービスは異なる企業からの競争に直面しており、具体的には提供される製品にかかっている。

私たちの投資教育と娯楽サービスの教育部分には次のような主な競争相手がいます

| ● | Xtrade 不一致サーバ-株とオプション取引コミュニティは,真のトレーダーが分析 を提供し,生涯会員の費用は毎月38ドルから988ドルまで様々である.2023年3月現在,彼らの不一致サーバ は約141,000人のメンバである. |

| ● | WallStreetBets 不一致サーバおよびSubreddit-これらは通常無料サービスであり、誰でも株、オプション、先物取引で高いリスク投資アドバイスを提供することができます。2023年3月現在,彼らのDiscorde サーバは約563,000人のメンバを持ち,その子Redditは約1,380万 の登録ユーザを持っている. |

| ● | Eagle Investors-投資コンサルティング会社Eagle Investments LLCが提供するオンライン投資教育サービス。彼らは、無料の投資家コミュニティ、br}複数の異なるテーマのチャネル、および無料のネットワークセミナーを含む不協和音のサーバを管理している。彼らはまた、異なるレベルのユーザがそのDiscord サーバ上の取引プロンプトにアクセスするために、毎月27ドルまたは87ドルの価格で純粋なプレミアムコンテンツ を提供する。彼らはまた、有料株式およびオプション訓練コース、1コース400ドル(割引を含まない)、およびbrの専門家トレーダーと異なる価格で1~8時間の個人マンツーマントレーニングを提供している。2023年3月現在,彼らの不一致サーバは約260,000人のメンバ である. |

私たちのソーシャルメディアマーケティングおよび広告競争相手は、主にAlternative Discord サーバおよびソーシャルメディア教育および娯楽サービスの所有者であるソーシャルメディア影響力のある人を含み、これは、私たちの既存および潜在的な有料ユーザ基盤および私たちの他のサービスの顧客を弱める可能性がある。これらの競争相手には

| ● | @FourtoEight -不協和音サーバWisguyInvningの所有者は社会的影響力者である. WisguyInvningは教育資源や他の 機能に投資するために複数の支払い計画を提供する.その地域社会の規模は私たちと似ている。その計画は週25ドルから年間800ドルまで様々だ。 |

| ● | @DannyDevan -80万TikTokを超えるファンを持つもう一人の社会的影響力を持つ人。彼には約87,000人のメンバーが彼のFinture Discordサーバ上の不調和にいる自由コミュニティがある。 |

| ● | @moneylinemark -約280,000人の会員を持つ“StockVIP”Discordeサーバ. 彼らの収入パターンはDiscorde会員資格に100%依存している. |

私たち は私たちのAE.360.DDMサービスキットに競争相手がいることを知りません。

私たちは他の競争優位性があると信じていますが、その中のいくつかは以下で議論されますが、これらの利点は私たちをビジネスの様々な面で有利な地位に置いています。しかし、科学技術産業は急速に発展し、競争はますます激しくなっている。私たちは、私たちのビジネスモデルよりも利益があるか、または成功する可能性がある様々なビジネスモデルを使用してデジタル学習ツールを提供することを検討しているか、または考慮している。

私たちの優位性

私たちは私たちが競争優位性を持っていると信じています。その中のいくつかは以下で議論されます。これらの利点は、私たちの業務の様々な面で有利な地位にあります。 私たちは、私たちの主な競争優位性は:

| ● | 卓越した社会的影響力チームそれは.私たちは私たちの最大の競争優位性が私たちのbr人だと信じている。私たちは若く、活力に満ち、起業精神に富んだ社会的影響力者を融合しており、彼らはZ世代の一部であり、彼らの需要と興味を知っている。また、私たちの実行チームには、20年以上の会計、法律、管理経験を持つ20年以上の専門家が含まれており、25年以上法律に従事している執行主席、最高財務官、公認会計士、または公認会計士を含む。10年以上の財務と会計経験を持ち、私たちは技術とマーケティング管理の分野で20年以上の経験を持つ首席体験官です。私たちは独自の知識、世界的な経験、ビジネスの鋭い組み合わせを持っており、長期的な成長を維持できると信じている。 |

| ● | 先発優位 それは.我々のAE.360.DDMサービスは,当社が開発した初のこのような業務 であり,その業務のために自分の不協和音コミュニティを作成したい顧客のために不協和音サーバを設計,開発,管理することを目指していると信じている.Discordプラットフォームに対する我々の卓越した理解 により,クライアント の設定に成功したDiscordサーバに必要な技術と速度を市場に提供することができる. |

| ● | ベスト教育、娯楽、技術投資 それは.私たちは、Z世代および他のタイプの興味のある顧客に、教育および娯楽方法およびテーマに投資する魅力的な見解を提供し、Z世代およびソーシャルメディア消費者のためのコミュニティを作る経験を提供した。 および私たちが増加している社会的影響力ネットワーク、あるいは“SIN”と呼ばれ、関連コンテンツ配信ネットワーク は、私たちの業務のいくつかのマークです。 |

| ● | サービス 協同それは.私たちの各運営業務種別は独立した業務になる能力がありますが、すべての業務は私たちの単一資産実体企業に位置しています。追加サービスの毎回の導入に伴い、私たちの他の業務は歴史的に有機的な成長を経験した。 |

7

私たちの成長戦略は

私たちがビジネスを拡張する戦略の重要な要素は

| ● | 私たちのソーシャルネットワークを拡張する それは.私たちの成長は私たちの社会的影響力グループに基づいている。私たちのサービスにより大きな成長の原動力をもたらすために、私たち は私たちの“罪”の社会的影響力ネットワークを拡大し続ける。私たちは現在と前のトップ選手、有名人、そして台頭して知名度の高い社会的影響力のある人 を私たちのSINネットワークに組み入れて、私たちの既存の比較的新しい不協和音サーバを普及させる予定です。私たちはまた、私たちのSINネットワークを利用して、私たちのソーシャルメディアとマーケティングサービスの成長を加速させ始めた。 |

| ● | 不協和音を利用したサーバコミュニティ拡張それは.我々は,我々の不一致コミュニティの異なるアクセスレベルを戦略的に価格設定することで,不一致サーバ有料加入者収入の加速的な増加を目指していく.また,我々のDiscordサーバを利用して,我々のソーシャルメディアカバレッジ面の拡大を支援し,市場を越えて我々の他のサービスに普及させる. |

| ● | 市場 とAE.360.DDMサービスを利用した協同効果それは.2023年2月、我々はオンラインマーケティング活動を開始し、検索エンジン最適化、フェイスブック米国預託株式、Google米国預託株式、Google分析の使用を拡大し、当社のAE.360.DDMサービスの顧客獲得速度を加速させた。さらに このサービスを使用して、相乗効果を創出し、収益フローを創出して、私たちの他のビジネスカテゴリを補完します。 |

知的財産権

2021年1月12日、我々は、“Asset Entities where Asset Entities Where Assets is Create”というフレーズを含むロゴ登録商標 を要求する出願を米国特許商標局(USPTO)に提出した。米国特許商標局は、この商標出願を支援するためにいくつかの情報を提供することを要求する。2022年1月21日、私たちはアメリカ商標局の最初の要求に答えた。2022年2月25日、米国特許商標局は、この商標出願をサポートするために追加のbr情報を提供することを要求した。この要請を解決するための予定締め切りは2022年8月25日に延長された。2022年10月31日現在、会社は新しい商標申請を提出することを決定した。2022年1月28日、私たちはbr“AE 360 DDM”商標とその対応ロゴの申請を提出しました。私たちはまた、私たちの“社会的影響者ネットワーク”または私たちの社会的影響者独立請負業者のために“SIN”商標を申請したい。これらの商標は私たちのいくつかのマーケティング活動の核心であり、私たちはそれらが潜在的な顧客が私たちのブランドをどのように識別するかにとって非常に重要だと信じています。我々は assetentities.comインターネットドメイン名の権利も持っている.

人的資本

2023年3月31日現在、7人のフルタイム従業員と28人の独立請負業者がいます。我々の独立請負業者には,約27人の不一致サーバ著作権者,アナリスト,サーバ開発者が含まれている.我々は、必要に応じて50人までの他の独立請負業者を雇用し、不協和音に基づくソーシャルメディアやサービスに利用し、今回発行された収益の一部を利用する予定だ。私たちの職員たちは労働組合の代表ではなく、私たちは私たちと一緒に働いているすべての人と良い関係があると信じている。私たちは遠隔優先の原則に従って会社を運営しています。

季節性

私たちの販売期間には明らかな季節性がありません。

政府の法規

我々 はインターネット上で業務を展開している会社のいくつかの法律法規に影響を受けており,その多くはまだ発展中であり,我々の業務を損なう可能性のある方式と解釈される可能性がある.既存の法律法規がインターネット にどのように適用され、それらがどのように私たちの業務に関連するかは、一般に不明である。例えば、プライバシー、誹謗、定価、クレジットカード詐欺、広告、税収、抽選、販売促進、コンテンツ規制、製品およびサービスの品質、知的財産権および侵害などのテーマを含む、既存の法律が電子商取引およびオンライン環境にどのように適用されるかを決定することはしばしばできない。

8

アメリカは国や州レベルで多くの法律と規制案を採択し、場合によっては国際的にもそうです。これらの法律と法規は私たちの業務と運営に直接影響を与えています。例えば:

2009年の“クレジットカード責任·開示法案”および複数の州で採択された同様の法律法規は、有効期限と費用を含むクレジットカードとギフト券の公平な使用を規範化している。私たちの業務はまた、支払い カード業界のデータセキュリティなどの基準を遵守することが求められています。私たちは、支払カード協会の操作ルール、認証要求、電子振込ルールの制約を受けており、これらのルールが変化したり、再解釈されたりして、これらのルールや要求を遵守することが困難または不可能になる可能性がある。 もし私たちがこれらのルールや要求を遵守できなかった場合、またはデータセキュリティシステムが破壊されたり、破壊されたりした場合、カード発行銀行の費用を負担し、罰金とより高い取引費の影響を受け、顧客のクレジットカードやデビットカードの支払い、電子資金振込の処理、または他のタイプのオンライン支払いを促進する能力を失う可能性がある。私たちの業務と運営結果 は悪影響を受ける可能性があります。

“デジタルミレニアム著作権法”は、著作権保護された技術のクレームを回避するために救済を提供し、オンラインサービス提供者が他人の著作権を侵害する第三者コンテンツをホスト、リスト、またはリンクすることによって負う責任を低減するための安全港を含む。

“通信体面法”は、オンラインサービスプロバイダは、オンラインサービスプロバイダのウェブサイト上でコンテンツを配信する個人のような他の人によって提供されるコンテンツの配信者または講演者 とはみなされないことを規定している。

2020年1月1日に施行された“カリフォルニア消費者プライバシー法”(CCPA)は、会社がどのような個人データを収集し、これらのデータをどのように使用するかを知る権利と、その個人情報を第三者に売却しない権利をアクセス、削除、選択する権利を消費者に提供する。また,個人情報の定義を拡張し,消費者により多くのプライバシー権とその情報の保護 を与える.CCPAには、16歳以下のカリフォルニア州消費者への特別な要求も含まれている。また、欧州連合とイギリスは一般データ保護条例(GDPR)を採択し、データ使用の制限や敏感なデータのいくつかの使用の制限を含む企業にも重大なデータ保護義務を課している。2023年1月1日から、消費者データ使用制限、“カリフォルニア消費者プライバシー法案”(California Consumer Privacy Act)下の懲罰と法執行条項、およびバージニア州の“消費者データ保護法”(Consumer Data Protection Act)を拡張した“カリフォルニアプライバシー権法案”(California Privacy Act)の制約も受けている。2023年7月1日からは、コロラド州プライバシー法とコネチカット州の“個人データのプライバシーとオンライン監視に関する法案”の制約も受け、この2つの法律も全面的な消費者プライバシー法である。2023年12月31日から、私たちはユタ州消費者プライバシー法の制約を受け、消費者個人データの商業処理にも関連する。

1940年投資顧問法案

1940年の“投資顧問法案”(“投資顧問法案”)および同法規に基づいて可決された規則によると、以下の条件を満たす個人または会社は、米国証券取引委員会に登録しなければならない

| ● | 投資顧問法第202(A)(11)条に規定する“投資顧問” |

| ● | 投資顧問法第202(A)(11)(A)~(E)節の投資コンサルタントの定義は例外ではない |

| ● | 投資顧問法第203条(B)条に基づいて登録を免除されていない米国証券取引委員会; |

| ● | “投資顧問法案”203 A条ではなく、米国証券取引委員会の登録が禁止されている。 |

適用される州法は似たような登録要求を持っているかもしれない。

投資顧問法第202(A)(11)条の規定によれば、“投資顧問法”は、特定の限られた例外を除いて、一般に、(1)補償を受けること、(2)以下の業務に従事する任意の個人または会社、(3)直接または出版物によるアドバイス、提案、発表、または証券分析の提供と定義する。個人や会社は“投資顧問法案”の規制を受けるために、すべての3つの要素 を満たさなければならない。

9

米国証券取引委員会の投資管理部はこれらの要素を広く解読している。たとえば,“補償”については, は任意の経済的利益を得るだけで十分である.補償とみなされるためには、料金は徴収された他の費用と分ける必要はなく、相談料として指定する必要もなく、顧客から直接受け取る必要もありません。“業務”という要素については、投資相談業務は必ずしも個人または会社の唯一または主要な業務活動であるとは限らない。対照的に、 という要素は、個人または会社が自分が投資コンサルタントであることを主張するか、または投資アドバイスを提供することを主張し、個人または会社が証券に関する提案を提供することによって単独または追加の補償を得る場合のいずれにおいても満たされ、 または個人または会社は、通常、特定の証券または特定の証券カテゴリに関する提案を提供する。最後に、提案または報告が証券に関連している場合、個人または会社は“証券に関する提案”要素を満たす。同社は、市場動向に関するコンサルティング意見、統計データまたは履歴データの形態で提供されるコンサルティング意見(これらのデータが事実に対する非選択的客観的報告のみでない限り)、投資コンサルタントを選択するためのコンサルティング意見 ;他のタイプの投資ではなく投資証券の利点に関するコンサルティング意見、およびコンサルタントがリストから具体的なアドバイスを提出しなくても、顧客がそこから選択可能な証券リストのうちの1つまたは複数を提供することもできると述べている。米国証券取引委員会に登録されている投資コンサルタントの従業員は、そのすべての投資相談活動がその雇用範囲内にある限り、単独で登録する必要はない。

投資顧問法第202(A)(11)(D)条によると、“投資顧問”の定義には“出版社を除く”は含まれていない。 は、“投資顧問法”第202(A)(11)(D)条によれば、“任意の真の新聞、新聞雑誌、商業刊行物又は普通及び定期的に発行されている金融出版物の出版社”は、“投資顧問”の定義の範囲内ではない。 という“出版社排除”は、製品又はサービスを要求しなければならない:(1)一般的かつ非個人的な性質を有し、提供される研究は、任意の特定のポートフォリオまたは任意の顧客の特定の需要に適用されないからである。(2)“真の” または真であり、宣伝材料とは対照的な公正な議論および分析を含むので、(3)特定の市場活動または影響または証券br}業界のイベントに影響を与える能力があるので、一般的かつ定期的な流通。このような排除に依存する根拠は事実と状況の分析に依存するだろう。

当社が提供するいくつかのbrサービスは、当社が“投資コンサルタント法案”や類似州法律における投資コンサルタントの定義に適合している可能性があります。“投資顧問法案”によれば、“投資顧問”は、“報酬を得るために直接又は出版物又は執筆により、証券の価値又は投資、証券の購入又は売却の入手可能性について他人に相談する者、又は報酬を得て通常の業務の一部として、証券に関する分析又は報告を発表又は発表する者”と定義される。特に、会社 不一致サーバ上のあるコンテンツ、例えば、会社員が発表した取引日記や、会社 ソーシャルメディアチャネル上で提供される他のコンテンツは、投資アドバイスを構成する可能性がある。また、一般に、企業が不協和音や他のソーシャルメディア上の投稿に含まれる免責声明のような免責宣言は、“投資コンサルタント法案”目的で提供される提案の性質を変えることはない。先に述べたように、法律前例の解釈によると、当社は“投資コンサルタント法”第(Br)202(A)(11)(D)節に規定されている“出版社を除く”の定義に依存している。私たちはいつでもさりげなく“投資顧問法案”の規制要求を受けないように私たちの業務を運営するつもりです。

“投資顧問法案”における投資顧問の定義に適合しているが、“投資顧問法案”に依存する出版社が投資顧問の定義から除外するという要求に適合していない場合、または“投資顧問法案”の下の登録要件を満たしていない別の排除、免除、brまたは例外に適合していない場合には、“投資顧問法案”に基づいて米国証券取引委員会に投資顧問brとして登録しなければならず、同様の州法律に基づいて1つまたは複数の州に登録されている可能性がある。投資コンサルタントの登録要件 は非常に重要である。もし私たちが投資コンサルタントとみなされ、アメリカ証券取引委員会への登録を要求された場合、1つ以上の州で投資コンサルタントとして登録する必要があるかもしれませんが、私たちは“投資コンサルタント法案”と対応するbr州法律の要求を受けます。投資顧問法では,(1)顧客への受託責任,(2)実質的な禁止と要求,(3)契約要求,(4)記録保存要求,(5)米国証券取引委員会の行政監督は,主に検査に合格すると規定されている。投資顧問に課せられた要求と義務は重くて費用がかかるかもしれない。もし私たちがこのような規則や法規に違反していると思われる場合、私たちは民事および/または刑事罰を受ける可能性もあります。適用される州法律には類似または追加の要求がある可能性があります。もし私たちがこれらの法律に基づいて登録を要求されたら、私たちは私たちの投資教育や娯楽サービスを提供し続けることができないかもしれません。これは私たちの業務や運営業績に大きな悪影響を及ぼすかもしれません。

企業 構造と歴史

Asset Entities Inc.

私たち は2020年8月1日に普通組合として運営を開始しました。資産実体有限責任会社はカリフォルニア州の有限責任会社(“California LLC”)で、2020年10月20日に設立され、私たちの業務を運営しています。資産実体会社はネバダ州の会社で、2022年3月9日に設立された。資産実体会社の設立後、カリフォルニア州有限責任会社は直ちに1ドルで資産実体会社のすべての発行済み株式と発行済み株を買収した。2022年3月28日、カリフォルニア州会社法17710.01-17710.19節及びネバダ州改正法規第92 A章によると、カリフォルニア有限責任会社は資産実体会社と合併し、資産実体会社に組み込まれる。合併の結果、資産実体会社はカリフォルニア有限責任会社の業務を買収した。プロトコルと統合計画により,California LLCの単位は自動的にAsset Entities Inc.の株式に変換され,割合はその等単位に代表されるCalifornia LLCの百分率と同じである.したがって,合意と合併計画のさらなる規定により,2022年3月28日にCalifornia LLC 97.56%単位を持つAsset Entities Holdings,LLC(“AEH”)はA種類資産実体会社9,756,000株普通株の保有者となり,合併後資産実体会社が発行·発行した普通株式総数の97.56%,およびカリフォルニア有限責任会社2.44%単位の保有者がB類資産実体会社244,000株普通株の保有者となった。またはAsset Entities Inc.普通株合併後の発行済み株式と発行済み株式総額の2.44%を占める。

10

二重 クラス構造

わが社の定款によると、私たちは2種類の普通株、A類普通株とB類普通株の発行を許可されています。 および任意の数量の優先株。A類普通株は株主の承認を必要とするか要求する提案では1株当たり10票の投票権があり,B類普通株はいずれのこのような事項でも1票の投票権がある.A類普通株は自発的にB類普通株に変換することができる。A類普通株株式の譲渡は、譲渡時にB類普通株式に自動的に変換されるが、A類普通株株式を別のA類普通株式所有者に譲渡することは、このような自動変換を起こさないことを含む例外的な場合によって制限される。B類普通株は転換できません。 投票権と転換権を除いて、会社のA類普通株とB類普通株は同じ権利 を持ち、同等の権利と優先権を有し、同等の地位を有し、比例的に株式を分配し、すべての事項で完全に同じです。

初公募株では、一般投資家にB類普通株を発売して販売しました(参照)初公募株“ 以下).AEHは我々が発行したA類普通株の全8,385,276株の合計83,852,760票を持っている。AEHが保有するA類普通株式はその高級管理者と取締役会によって制御され、彼らはいずれも私たちのいくつかの高級管理者とbr取締役である。IPOまでは,A類普通株流通株は8,385,276株,投票権は83,852,760株,B類流通株流通株は2,364,724株,投票権は2,364,724株であり,流通株優先株はなかった。したがって,合計10,750,000株の発行済み普通株のうち,86,217,484票に相当する総投票権のうち,AEHはIPO前に約97.3%の投票権を抑えている.初公募後、本報告日までに、5,275,724株のB類普通株が発行·流通しており、そのうちの1,411,000株は上級管理者と取締役が保有しており、これは資産実体会社2022年株式激励計画(“株式インセンティブ計画”またはbr)“計画”)に基づいてIPO終了時に彼らの雇用や相談合意に基づいて制限株を付与した結果である。そのため,非高級管理者や役員の株主は現在3,864,724株B類普通株を有しており,総投票権の約4.3%を占めている。AEHのA類普通株とB類普通株の制御に合わせて,我々の高級管理者とbr取締役は約95.7%のすべての投票権を持つうえで会社への制御投票権を保持している.予測可能な未来には、このような集中制御は、他の人が会社の事務(重大な業務決定を含む)に影響を与える能力を制限または排除する可能性がある。

A類普通株の譲渡と転換

2022年4月21日,吾らはA類普通株9,756,000株を持つAEH,GKDB AE Holdings,LLC(“GKDB”),AEH 200,000単位の会員権益保持者(AEH 20.0%の所有権 に相当)および合計790,000単位のGKDB会員権益のいくつかの保有者(“前GKDB所持者”) と解約および交換合意を締結した。この等の合意に基づき,吾らはAEHとAEHの770,724株A類普通株を770,724株B類普通株に変換し,GKDBがAEHの200,000単位会員権益のうち79,000株の廃止および引き渡しに同意したことと引き換えにGKDBに譲渡し,前GKDB所有者が保有していたGKDBがAEH総所有権権益の39.5%に相当することを合意した。GKDBはさらにその79,000株AEH単位を解約することに同意し、前GKDB所有者のGKDBの前所有権権益割合に従って770,724株B類普通株 を前GKDB所有者に譲渡し、前GKDB所有者がGKDBに登録したすべての会員権益単位の取消と引き渡しに同意した。譲渡前GKDB所有者の770,724株B類普通株は、前GKDB所有者がAEHに保有していた9,756,000株A類普通株の7.9%名義 間接権益から来ており、この等間接権益は前GKDB所有者がGKDBの39.5%の株式を保有していること、および彼はGKDB 200,000株のうち79,000株の名義間接権益、あるいはAEHの20.0%株式に等しい。したがって,前GKDB所持者がAEHが保有している9,756,000株A類普通株における名義間接権益がAEHが保有している770,724株B類普通株を前GKDB所有者に変換·譲渡する場合には自動的に を所有権に変換する.これらの取引の結果,AEHは8,985,276株のA類普通株 前GKDB保有者が合計770,724株B類普通株を保有していた。

11

2022年10月6日、ログアウト合意により、カイル·フェルバンクス、ジャクソン·フェルバンクス、Arman Sarkhani、およびArshia Sarkhani(いずれもAEHメンバー)は、AEHの15,375単位の会員権益を廃止することに同意し、これは、AEHの約150,000株のA類普通株における各メンバーの間接資本に相当する。交換として,AEHは,AEHといったメンバーが指定した4人の譲渡者のそれぞれに150,000株のA類普通株を譲渡し,合計600,000株のA類普通株を譲渡することに同意した.AEHはすぐにこのA類普通株のすべての譲受人に贈与状に署名した。A類普通株が譲渡先に譲渡されると、その譲渡株式は自動的にB類普通株 株に変換される。これらの譲渡の結果,AEHはA類普通株8,385,276株を保有した。

指向性増発B類普通株式

2022年6月9日,2022年10月7日,2022年10月21日にB類普通株の私募配給を行い,複数の投資家といくつかの引受契約を締結した。合意により,我々は750,000株のB類普通株 ,1株1ドル,合計750,000ドルを発行した.一部の例外を除いて、B類普通株の取引開始後365日以内に、当該株式はいくつかのロック条項の制約を受けなければならない。しかし、このようなロック条項は完全に免除された。会社の普通株が方向性増発が最終的に終了した1周年前または前に全国証券取引所に上場されていない場合、すべての方向性増発投資家はbr株を購入するごとに追加株式を獲得する権利がある。Boustead Securities,LLC(“Boustead”)であり,IPO引受業者の代表でもある(参照“-初公募株“)は,私募ごとに配給エージェントを担当する.2021年11月29日にBousteadと締結した招聘契約(“Boustead招聘状”)によると、52,500ドルの成功費用を支払うこと、または私募販売株式の総購入価格の7%、および非実売費用手当7,500ドル、または私募販売株式総購入価格の1%を除いて、Boustead 5年承認株式証を発行し、合計最大52,500株のB類普通株を購入し、現金なしで行使することに同意した。行権価格は1株6.25ドルで、調整することができる。

株式承認証はまた、当社が資本または他の方法(配当金、分割、再分類、会社再編、計画または他の同様の取引を含むが、これらに限定されないが、現金、株式または他の証券、財産またはオプションを割り当てる)を返すことによって、普通株式所有者に、その資産(またはその資産を得る権利)を任意の配当または他の分配(a“分配”)することを宣言または他の方法で行う場合にも規定されている。所有者は、その分配に参加する権利があり、その参加度は、所有者がその分配の記録の日直前に持分証を完全に行使したときに得られる普通株式数(その行使に対する制限を考慮しない)、またはbrが記録されていない場合、普通株式記録所有者がその分配に参加することが決定された日と同じである。株式承認証には搭載登録権も含まれておらず、逆希釈条項も含まれておらず、将来の株式発行などに用いられ、価格や1株当たりの行使価格を下回ったり、満期直前に自動的に を行使することが規定されている。2022年6月9日、2022年10月7日及び2022年10月21日にBousteadに発行された株式証毎のコピー及び私募引受契約の形式は、それぞれ本年報(“年報”)の添付ファイル4.2、添付ファイル4.3、添付ファイル4.4及び添付ファイル10.23として本年報(“年報”)に添付され、上記各私募の一部補償となる。参照してください“-初公開“Boustead招聘状関連条項の説明については、以下の を参照されたい。

初公募株

2023年2月2日、吾らはBoustead(その付表1に記載の引受業者の代表であるbr})と初公開株式に関する引受協定(“包売協定”)を締結し、当社B類普通株1,500,000株(“新株 株”)を一般発売し、1株当たり額面0.0001ドル(“B類普通株”)とした。包販協定によると、BousteadがIPO株式を購入する確約の交換として、当社は4.65ドル(引受割引と手数料および0.75%非実売支出手当を差し引いた公開発行価格の93%)の買い取り価格(“IPO価格”)でBousteadにIPO株式を売却することに同意した。当社はまた、Bousteadに45日間の超過配給選択権を付与し、IPO価格で非実売費用手当を減算し、BousteadにB類普通株を最大225,000株追加購入し、IPO株式の15%を占める。引受契約によると、当社は2023年2月7日に1部以上の株式承認証を発行し、いくつかのB類普通株株式 を購入することで、初めて公開発売されたB類普通株株式総数の7%に相当する(“代表株式承認証”)に相当する。brは株式承認証の行使価格が1株6.25ドルであり、公開発行価格の125%に相当し、brは調整後現金行使条項であり、発行日後5年以内に随時行使することができる。

12

IPOは2023年2月7日に完了した。取引締め切り時、当社は7,500,000ドルの総収益でIPO株を売却しました。 は引受割引と手数料、非実売費用手当、IPOの他の費用を差し引いた後、当社 は約660万ドルの純収益を獲得しました。会社はまたBousteadに代表株式承認証を発行し、105,000株のB類普通株を購入した。

会社が2022年9月2日に米国証券取引委員会(米国証券取引委員会)に予備提出し、2023年2月2日に米国証券取引委員会により発効を宣言したS-1表登録説明書(第333-267258号文書)(改訂された登録説明書)と、1933年証券法第424(B)(4)条に基づいて2023年2月6日に米国証券取引委員会に提出された最終募集説明書(日付2023年2月2日)に基づいて、初公開株式を発行し、代表株式証を発行した。改正された(“証券法”)。当社は初めて公募して得られた純額を会社のインフラ投資、不協和音コミュニティの普及、社会運動及び会社の“AE.360.DDM”の不協和音設計、発展及び管理サービス、“SIN”、会社の社会影響力者ネットワークの拡大、従業員及び会社員の増加、及び一般運営資金、運営及びその他の会社の支出に応用する予定である。

Boustead招聘書によると、2024年2月7日(以下参照)より早くないBoustead招聘状の終了または満了後12ヶ月以内に、吾らはBousteadが配給代理を担当する私募中の任意の投資家または初回公募株(IPO)中の任意の投資家、あるいはBoustead招聘書が終了または満期になる前に当社のいずれかを知っているBousteadのいずれかの取引を賠償しなければならない。このような参加者には、会社役員、役員、従業員、コンサルタント、コンサルタント、株主、メンバー、およびパートナーが含まれるが、これらに限定されない。Boustead 招聘状は2024年2月7日(IPO完了日から12ヶ月)または当社がBousteadと共同で書面で作成したbr}契約が満期になります。

また、Boustead招聘書の満了後2年以内にBousteadに優先購入権(“優先購入権”)を提供して、財務コンサルタント、主引受業者、帳簿管理人、配給代理を担当するか、または少なくとも平等な経済条件で共同コンサルタント、管理引受業者、帳簿管理人または配給エージェントを担当して、任意の公開または個人融資(債務または持分)、合併、業務合併、資本再編または売却会社の一部または全部の株式または資産を行うことに同意する。私たち双方に別の約束がない限り、BousteadはBoustead招聘状に従って補償され、 は以下のようになる。

Boustead招聘書によると、Bousteadが正式に優先購入権を行使するか、あるいは尾部の権利を享受する権利がある取引について、Bousteadは次のような補償を受けるべきだ

| ● | 通常の経営活動以外に、売却、合併、買収、合弁、戦略連盟、許可、研究開発、またはその他の同様の合意。Boustead は総対価格(Boustead招聘状で定義された )のパーセンテージ料金で補償され、計算方法は以下の通りである |

| o | 総対価格は1,000万ドル未満で10.0% ; |

| o | 8.0% ,総対価格は10,000,000ドルから25,000,000ドルの間である;加えて |

| o | 6.0% ,総対価格は25,000,001-50,000,000ドルの間である;加えて |

| o | 4.0% の総対価格は50,000,001ドルから75,000,000ドルの間である;加えて |

| o | 2.0% ,総対価格は75,000,001-100,000,000ドルの間である;加えて |

| o | 総対価格が1億ドル以上のものは1.0% ; |

| ● | Brの任意の投資取引については、任意の普通株、優先株、普通株、転換可能株、有限責任会社または有限責任会社会員資格、債務、転換可能債券、転換可能債務、引受権証付き債務、株式承認証、株式オプション(会社員への株式発行を除く)、株式購入権、または任意の他の普通株に変換可能な証券、任意の形態の債務ツール、任意の形態の株式参加、任意の取引で販売される任意の証券の変換または行使を含む任意の形態の株式参加に関する。Bousteadは、各投資取引が完了したときに成功費用を受け取り、その費用は(I)現金形式で会社に支払われ、その投資取引が完了して会社に支払われる総額の7%に相当する。(Ii)このような投資取引が完了するたびに会社に支払われる総金額の1%に相当する非責任費用手当に加え、(Iii)このような投資取引が完了するたびに会社に支払われる総金額の7%に相当する引受権証を加える。任意の取引において販売される証券の転換又は行使時に発行可能な株式、及び投資取引において権利証又は他の権利を発行する場合に、権証又は他の権利を行使する際に発行可能な株式の7%を含む。債務または転換可能な債務融資の場合、株式証を承認して購入した会社株金額は、会社が債務融資で受け取った総金額または融資総額の7%に相当し、株式証で割ってシェアを行使する。株式承認証の行権価格は以下の低い者となる:)会社普通株の融資終了ごとの公正市価。投資家が融資ごとに支払う1株当たりの価格は融資において転換可能な証券を販売する場合、そのような証券の転換価格;または融資において権利証または他の権利が発行された場合、当該権利または他の権利の行使価格; |

13

| ● | このような株式承認証はFINRA規則とアメリカ証券取引委員会の規定に基づいて譲渡することができ、発行の日からbrを行使することができ、期限は5年で、無現金行使条項を含み、 は償還できないし、取り消すことができず、直ちに登録権を付属する。慣例的な逆希釈条項や任意の未来の株式発行などがあり、価格は行権 の1株当たり価格より低く、条項は関連取引中に参加者に発行される任意の権利証の条項を下回らず、満期直前に自動的に行使することが規定されている。 と |

| ● | 合理的な そのサービス性能に関する自己負担料金は,取引が発生するか否かにかかわらず. |

引受契約によると、2023年2月3日から、吾らは1つのロック合意を遵守しなければならず、いくつかの例外的な場合を除いて、当社などが自社のいかなる株式株式を保有しているかを売却または譲渡することはできない。また,我々の上級管理者,役員と我々の約78.0%の普通株を持つ実益所有者は12カ月間の謹慎に同意した。私たちが発行した普通株を持つ約7.2%の所持者は9カ月のロックに同意しており、今回の発行前に発行したB類普通株の約2.3%の所持者は、その所持者が保有している約0.9%の発行済み普通株を6カ月ロックすることに同意したが、例外的な場合は除く。残りの株式は禁売条項の制約を受けないか、またはそのような販売禁止条項は放棄されている。

引受契約とBoustead招聘書には、証券法下の責任、双方のその他の義務、終了条項を含む当社の他の慣行陳述、担保と契約の慣例条件、当社とBousteadの賠償義務が含まれている。引受契約とBoustead招聘書に含まれる陳述、保証とチェーノはこのような合意の目的のためにのみ行われ、特定の日まで、このような合意の当事者の利益のためにのみ行われ、約束各方面が合意した制限の制限を受ける可能性がある。

また,登録説明書には,登録説明書に指名された売却株主の計1,500,000株B類普通株が転売されていることも登録されている.B類普通株が2023年2月3日にナスダック株式市場有限責任会社(“ナスダック”)に上場するまで、これらの株のいずれの売却も1株5.00ドルの固定価格で行われていた。その後,これらの販売は固定価格,販売時の市場価格,現在の市場価格に関する価格や交渉価格 で行われる.会社はB類普通株を売却株主から何の収益も得ないだろう。 会社は,売却株主が売却可能などのB類普通株も を売却しているかどうかを知らない.

全部で、売却として登録されたB類普通株は売却株式を登録し、最高総発行価格は8,625,000ドルであり、 は超過配給選択権が十分に行使された場合にIPO価格で最大1,725,000株を売却することを表し、B類普通株 は超過配当権が全面的に行使された場合に最大1,725,000株B類普通株をIPO価格で売却する権利を代表し、超過配当権全面行使時に株式6.25ドルの使用価格で最大120,750株B類の普通株を購入することを表す。150万株B類普通株株式を売る特定の株主を代表する。この報告の日までにIPO株式は合計7,500,000ドルの総収益で売却され、代表株式証は1株6.25ドルで最大105,000株のB類普通株 を購入する権利があり、総収益は最高656,250ドルである。本報告日まで、引受業者の超過配給選択権 はまだ行使されておらず、代表株式承認証を行使する際に発行可能な証券はまだ販売されていない。

第1公募前にBクラス普通株またはクラスA普通株を保有する会社高級管理者、取締役および特定の株主は、いくつかの例外を除いて、6ヶ月、9ヶ月または12ヶ月の間、Aクラス普通株またはBクラス普通株またはAクラス普通株またはBクラス普通株に変換することができる任意の株式または行使可能または交換可能な他の証券を売却または処分することなく、発行、発行、販売、売却、売却、または他の方法でAクラス普通株またはBクラス普通株の選択権を提供、発行、販売、売却、または処分することができない。ブステッドが事前に書面で同意しなかった。

14

引受契約および代表保証書のコピーは、それぞれ、本年度報告の添付ファイル10.24および添付ファイル4.5としてアーカイブされ、上記の説明は、各そのような添付ファイルを参照することによって限定される。

組織構造

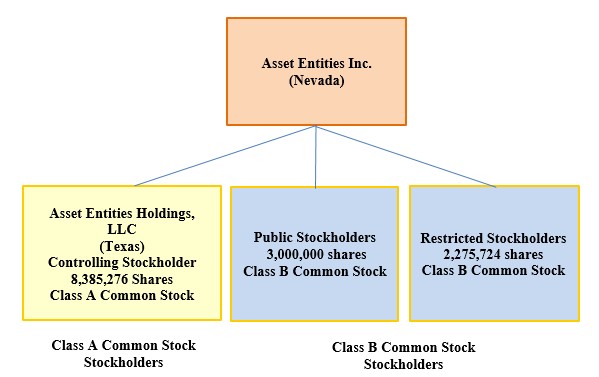

次の図は本報告日までの私たちの組織構造を示している。この図は,我々Aクラス普通株の持株株主 ,譲渡制限されたBクラス普通株株主を1つのグループとし,我々のBクラス普通株公共株主 を1つのグループとしている.これらの株主が保有するA類普通株とB類普通株についても述べた。

本報告日まで、私たちには子会社がありません。

私たちの主な実行事務室はテキサス州ダラス75201号7階新月会100号にあります。私たちの電話番号は(214)459-3117です。私たち はhttps://www.assetentities.com/でサイトを維持しています。我々のサイトで提供されている情報は本報告に含まれておらず,参考として本報告の一部ともみなされていない.私たちの財政年度は12月31日に終わります。私たちと私たちのどの先輩も破産、br破産、あるいは似たような手続きはありません。

15

第1 A項。リスク要因です

私たちの証券に投資することは高いリスクと関連がある。私たちの証券に投資決定を下す前に、以下に説明するすべてのリスクと、本報告書に含まれているまたは引用されているすべての他の情報をよく読んで考慮しなければなりません。以下のいずれかの事件が発生した場合、我々の財務状況、業務、および経営結果(キャッシュフローを含む)は重大な悪影響を受ける可能性がある。この場合、私たちの株の市場価格は下落する可能性があり、あなたは投資 の全部または一部を損失するかもしれません

私たちの商工業に関するリスク

我々の運営履歴は限られており,これは我々の業務や将来性を評価することを困難にする可能性がある.

Br社はスタートアップ段階の初期実体であり、運営の歴史はほとんどない。今回の発行開始日まで、会社は名目現金しかありません。その会社の業務と市場の収入と収入の潜在力は実証されていない。当社の限られた経営歴史は当社とその将来性の評価を困難にし、かつ高度な投機的である。保証できない: (A)会社はタイムリーかつ費用対効果的に製品またはサービスを開発することができる、(B)会社は任意の収入増加を生成することができる、(C)会社はその業務を継続して顧客にサービスを提供するのに十分な資金または資源を持つ、(D)会社は利益を得る、(E)会社は利益を達成することによって十分な資本を調達することができ、または(F)会社は将来の債務を返済することができる。

社には負のキャッシュフローが出現する可能性がある.

我々は2022年12月31日までの年度中に純損失を出したが,2021年12月31日までの年度で最低純収益を記録した。当社は支出を増やして業務 を発展させるつもりですので、引き続き赤字になる可能性があります。会社が相当な収入や利益を得る保証はありません。 会社が受け入れ可能な条項と条件で追加資本を調達できる保証はありません(あれば)。企業が急速な販売増加を達成し、現在の負債や焼損率に資金を提供するための追加資本を調達した場合、会社が倒産するリスクがある。予見可能な未来に利益が実現できなければ,会社が合格者 を引き留めたり吸引したりできる保証はない.

Br社はその運営を支援するために追加資本を調達する必要があるかもしれない

時間の経過とともに、会社は追加の融資を受ける必要がある可能性があり、融資の金額と時間は、 会社の機会と顧客群拡張の速度、会社が行うサービス開発範囲、顧客ニーズを満たしてサービス提供を改善する必要がある、提供されるサービスと開発作業、運営によって生じるキャッシュフロー、本稿で決定したリスク要因に関連する損失の程度(あれば)および他の予想されていない分野や支出金額の程度を含む複数の要因に依存する。会社は追加融資が必要な程度を完全に予測できない。会社が 時間内に追加融資や融資条項を得ることができるかどうかは保証できない。任意の新しい投資家は、会社の将来の任意の債務融資または優先株発行が株主の権利よりも優先する可能性があり、将来の任意の株式発行は、私たちの株式価値を希釈する可能性があることを要求することができる。

Br社は重大な損失を出す可能性があり、会社が利益を上げる企業になる保証はありません

我々の は2022年12月31日までの年度は純損失であり,2021年12月31日までの年度は最低純収益である。当社は引き続き営業赤字になると予想されています。その収益性および/または収益性を維持することは、会社の製品およびサービスを成功的に発展させ、拡大できるかどうかに大きく依存する。このようなことが起こる保証はありません。 新しい独特の製品やサービスを提供する際によく遭遇する意外な問題や費用が会社 の成功に影響を与える可能性があります。さらに、会社は、開発、技術変更、マーケティング、保険、法律または法規要件、およびこのような要求の変更または他の予見不可能なbr困難に関連する重大な遅延および意外な費用に遭遇する可能性がある。その会社が利益を維持する保証はない。会社が一定期間赤字になった場合、経営を継続できない可能性がある。

会社の将来の収入や経営業績は予測できず、大幅な変動が生じる可能性がある

我々の は2022年12月31日までの年度は純損失であり,2021年12月31日までの年度は最低純収益である。会社の収入や経営業績を正確に予測することは困難であり,様々な要因により将来的に変動し続ける可能性がある。これらの要因には、会社の製品およびサービスの受け入れ度、運営コストおよび資本支出の金額および時間 ;市場シェアを低下させ、価格設定圧力をもたらす可能性がある他の市場場所またはサービスからの競争、および全体的な経済、業界および規制条件および要求の不利な変化が含まれる可能性がある。上記の要因により、当社の経営業績は毎年変動する可能性があり、その他の要因は“第7項”で述べたとおりである経営陣の財務状況と経営成果の検討と分析“、または記載されていない。時々、このような変動は大きいかもしれない。

16

私たちが運営するソーシャルメディアプラットフォームと良好な関係を維持できなければ、私たちの業務は影響を受けるだろう

私たち は、ソーシャルメディア、マーケティングプロトコル、およびソーシャルメディアプラットフォームに関連するサービスを提供することによって、ほとんどの収入を得ることを望んでいる。私たちとこのようなソーシャルメディアプラットフォームとの関係のどんな悪化も私たちの業務を損なうだろう。私たちはDiscorde、TikTok、Instagram、YouTube、Twitter、Apple、Googleの標準条項と条件に制限されています。これらの条項と条件は、 会社が運営する様々な方面の普及、流通、運営を管理しています。特に、TikTokや他の主要なソーシャルメディアを、私たちの社会的影響力者がマーケティングや他のコンテンツを伝播するプラットフォームとして使用できなければ、私たちは成功しないかもしれません。2021年7月、共同創業者兼執行副議長のカイル·フェルバンクスは、サービス条項に違反しているとするコメントを投稿したため、TikTokへの立ち入りを一時禁止された。フェルバンクスのコメントはロビンハン/GameStop表情包株現象に関するものであり、フェルバンクスはこのコメントを発表して個人投資家を支持するのは“小物の世話”のためだけだとしているが、TikTokはフェルバンクスに対して臨時禁止令を施行した。TikTokはその後、事件以来、フェルバンクスさんに対する禁止を解除していますが、フェルバンクスさんは同様の問題に直面していませんが、 TikTokまたは他のいかなるサービスも、将来的にはそれらのサービスを使用するフェルバンクスさんのような私たちの重要な影響者を許可することができます。

以下のような状況が発生すれば、私たちの業務も損害を受けるだろう

| ● | 調和がとれていない、 TikTok、Instagram、YouTube、Twitter、Apple、Google、または他のソーシャルメディア会社は、これらの会社のサービスを使用して、私たちのサービスをマーケティングし、私たちがそのプラットフォームにアクセスすることを終了または制限する効果がある条項または条件を確立します |

| ● | これらのbr社は、料金を請求すること、またはそのユーザの個人情報をそのそれぞれのプラットフォーム上で提供すること、またはユーザによって共有される方法で他の制限および変更を行うことを含む、そのサービス条項または他のポリシーを修正する |

| ● | これらのbr社は自分の競争製品を開発しています。 |

もし が一致しない場合、TikTok、Instagram、YouTube、Twitter、AppleまたはGoogleが市場の地位を失ったり、ユーザーの人気を失ったりする場合、私たちの製品およびサービスをマーケティング、普及、配布するための他のチャネルを探す必要があり、これは大量の リソースを消費し、無効になる可能性がある。また、これらの会社は幅広い裁量権を持っており、そのサービス条項や私たちに関連する他の政策 を変更することができますが、これらの変更は私たちに不利かもしれません。将来のどのような変更も、ユーザが私たちの製品およびサービスを体験し、私たちのアプリケーションまたはコミュニティと対話する方法を著しく変更する可能性があり、これは私たちのビジネスを損なう可能性があります。

ブロックチェーン,暗号化通貨,NFT業界に関連するリスク は,我々の業務運営に実質的な悪影響を与える可能性がある.

小売や商業市場でブロックチェーン技術を用いた暗号通貨やNFTなどのデジタル資産の投資には多くの独自のリスクがある.現在、このようなデジタル資産の使用は比較的限られている。また,このような資産や基礎ブロックチェーン技術を規制する法規は現在限られており,このような資産の 価値の重大かつ突然の損失を防ぐことはできない.私たちはこのような危険と他のリスクがこのような資産の価格変動を招いたと思う。これらのタイプの資産の独特なリスクによって、私たちの任意の有料加入者や他の会員またはフォロワーが、これらの業界に関連する教育および娯楽サービスが彼らの投資損失を招くと考えている場合、私たちは、私たちの不協和音の加入者基盤と関連収入を失ったり、拡大することができなくなり、他の既存および潜在的なソーシャルメディアのフォロワーの信頼を維持または得ることができなくなり、これは、私たちの業務、運営結果、財務状況、およびキャッシュフローに大きな悪影響を与える可能性があり、br}は、私たちのブランドと名声を再構築するために追加のリソースが必要です。

もし私たちのサービスに対する需要が予想通りに発展しなければ、私たちの予想収入と利益は影響を受けるだろう。

私たちの将来の利益は、経済、技術の進歩、世界の事件、そして変化する顧客の選好を含む多くの要素の影響を受けています。私たちは私たちのサービス市場が引き続き増加すると信じていて、私たちはこれらの市場で私たちのサービスを成功させることに成功します。 もし私たちがこれらの市場の規模と私たちがここで製品とサービスを販売する能力に対する期待が正しくなければ、 私たちの収入は達成できないかもしれません。私たちの業務は不利な影響を受けるでしょう。

社は新製品やサービスの開発に関するリスクに直面する。

会社の業務目標は、新たなプロセス、製品、サービス、アプリケーションを継続的に開発することです。会社がこれらのプロジェクトのいずれかに資金を提供するのに十分な資金があることを保証することはできないし、これらのプロジェクトが時間通りにまたは予算内に完成することを保証することもできない。業務目標のいくつかの態様(多くの態様でなければ)は、予想通りに行われない可能性が高い。

17

全国と世界のすべての市場の迅速な技術や他の競争的変化に影響を与えることを考慮すると、 社は競争優位を創造し、維持できない可能性がある。その会社の成功はそれがこのような変化に追いつくかどうかにかかっているだろう

当社の製品とサービスの潜在市場は以下の特徴を持っている:急速に変化する技術、絶えず発展する業界標準、現有サービスに対する頻繁な増強、新サービスと製品の発売及び絶えず変化する顧客需要。会社の成功は、変化する基準や技術 に会社がタイムリー、経済的に効率的に対応できるかどうかにかかっているかもしれない。また、会社が技術と顧客選好の変化 に予見または十分に対応できなかったことは、その財務状況、経営業績、キャッシュフローに重大な悪影響を与える可能性がある。

技術分野の変化は速く,新製品やサービスに関するリスクがある

ソフトウェア駆動の製品とサービスの特徴は技術が日進月歩であることだ。会社の製品とサービスは、会社の顧客の新しい特性と新しい機能に対する需要を満たすために、継続的に改善する必要があるかもしれない。同社の将来の成功は、その製品とサービスの発売、新機能の追加と機能増強の能力に依存し、技術と市場発展の歩みに追いつくだろう。新サービスと製品の開発および既存サービスと製品の増強は重大な技術リスクをもたらす。(I)1つまたは複数の製品の開発、保守および改善、(Ii)新技術の有効な使用、(Iii)そのサービスおよび製品を新興業界標準に適合させること、または(Iv)開発、発売およびマーケティングサービスおよび製品強化機能または新しいサービスおよび製品において成功することは保証されない。また、 は会社がこれらのサービスと製品の成功開発、発売或いはマーケティングを遅延或いは阻止する可能性のある困難に遭遇しないことを保証することができず、その新しいサービスと製品増強機能が市場要求 を十分に満たし、市場の認可を得ることを保証することもできない。企業が技術またはその他の理由で新しいサービスおよび製品をタイムリーに開発および発売することができない場合、または変化する市場条件または顧客ニーズに対応するために、既存のサービスおよび製品の増強を行うことができない場合、または新しいサービスおよび製品が市場の承認を得ていない場合、会社の業務、運営結果、または財務状況は重大な悪影響を受ける可能性がある。

もし私たちの有料加入者が私たちの不協和音購読サービスに満足していない場合、私たちは追加コスト、利益の機会を失う、brの名声が損なわれたり、法的責任に直面する可能性があります。

我々の は,不協和音サーバ有料ユーザとの関係や,質の高い教育や娯楽材料における我々の名声に大きく依存する.有料ユーザーが私たちのサービスに満足していない場合、追加のbrコストが発生し、収益性を損なう、有料ユーザー関係を失う、または法的責任を負う可能性があります。例えば、私たちは、有料加入者と他のすべての会員が、私たちの投資教育や娯楽内容に依存して投資決定を行うべきではないと強調しているにもかかわらず、有料加入者は、私たちの投資教育や娯楽内容に依存して損失を被ることは、責任開放と弁護コストのリスクをもたらし、保険料を増加させると主張する可能性がある。私たちの多くの有料加入者 と他の会員は、彼らが私たちから得たサービスの品質に関する情報を積極的に彼らの間で共有する。したがって、悪いサービスに対する任意の有料加入者または他の会員の見方 は、複数の他の有料加入者または他の会員との関係に悪影響を及ぼす可能性がある。

我々のbrサービスは未確認の新市場に立脚しており,新製品や サービスを開発する際に固有の失敗リスクがある

当社の業務は新技術に基づいているため、新技術特有の失敗リスクに直面しており、 には以下の可能性が含まれている

| ● | 私たちの新しい方法は市場で認められた製品やサービスを作ることはありません |

| ● | 社のサービスは制限される可能性がある; |

| ● | 第三者の独自の権利は、私たちの新製品やサービスのマーケティングを阻止するかもしれない;または |

| ● | サード·パーティ は、より良質またはより費用対効果のある製品またはサービスを販売することができる。 |

したがって、私たちの活動は、私たちの販売、収入、および財務状況を損なうために、商業的に実行可能な製品やサービスを生成しないかもしれない。

18

私たちの業務は強力なブランドに依存しています。もし私たちが私たちのブランドを維持し、向上させることができなければ、私たちの顧客基盤を拡大する能力は損なわれ、私たちの業務と経営業績も損なわれます。

私たちは、私たちのブランド共感の発展が私たちの業務成功の鍵になると信じています。私たちのブランドを維持し、向上させるには私たちが大量の投資をする必要があるかもしれませんが、これらの投資は成功しないかもしれません。もし私たちがbrブランドを設立して普及させることができない場合、あるいはこの努力で過大な費用が発生すれば、私たちの業務、経営業績、財務状況は実質的なbrと不利な影響を受けるだろう。

ソーシャルメディア、教育、コミュニティベースのプラットフォーム部門は迅速な技術変化の影響を受け、競争のために、私たちの業務を強化するために、ユーザー体験を発展させ、アップグレードしなければならない

私たち は業務の性能、機能、信頼性を強化し、改善し続けなければなりません。この分野の特徴は迅速なbr技術の変化、ユーザーの要求と選好の変化、新技術を含む新製品とサービスを頻繁に発売し、そして私たちの製品とサービスを時代遅れにする可能性のある新しい業界標準と実践の出現である。私たちの成功は、私たちが内部でリーディングブランドや業務をさらに発展させ、マーケティングする能力と、コミュニティベースのプラットフォームを持続的に発展させる能力にある程度依存し、ソーシャルメディアプラットフォームの知名度とカバー面を向上させる。私たちの独自技術の開発は重大な技術と業務リスクと関連がある。私たちは新しい技術を有効に使用できないかもしれないし、私たちのノウハウおよびシステムをお客様のbr要求や新興業界標準に適応させることができないかもしれません。変化する市場条件、顧客要求、あるいは新興の業界基準に適応できなければ、収入を創出することも、業務を拡大することもできないかもしれない。

会社は競争の激しい業界で運営されており、会社が競争に成功する保証はありません。

同社は他の多くのソーシャルメディアやコミュニティベースのプラットフォーム会社と競争している。その多くは当社よりも規模が大きく、経験が豊富で、資金に余裕があります。また,会社が提供する独自のサービスにより,時間の経過とともにいくつかの主要な競争相手が出現する可能性が高く,それらの資金は会社よりも良い可能性があり,市場は競争相手製品の品質と範囲を区別することが困難である可能性があり,あるいは競争相手のサービスが会社のサービスよりも優れている可能性がある.

私たちの上級管理職と他の重要な従業員の持続的なサービスと業績に依存しており、彼らの誰の流失も私たちの業務、運営業績、財務状況に悪影響を及ぼす可能性があります。

私たちの将来の業績は、私たちの共同創業者と有力なソーシャルメディア影響力者を含む、私たちの上級管理職と他の重要な従業員の持続的なサービスと貢献に依存しています:私たちのCEO Arshia Sarkhaniと社長、私たちの執行副社長Kyle Fairbanks、私たちのCEO Jackson Fairbank、私たちのCEO Arman Sarkhani。これらの重要な幹部や従業員がいなければ、私たちは私たちの業務計画を実行できず、新しい機会やサービスの革新を発見し、追求することができないかもしれません。上級管理職や他の重要な従業員を失ったサービスは、私たちの発展と戦略目標の実現を著しく遅延させたり、阻害したりする可能性があります。どんな理由でも上級管理職や他の重要な従業員のサービスを失うことは、私たちの業務、財務状況、経営業績に悪影響を及ぼす可能性があります。私たちは現在重要な人物の生命保険証を持っていません。

私たちの共同創業者がソーシャルメディアの注目度の低下に遭遇すれば、私たちの業務、経営業績、財務状況に悪影響を及ぼす可能性があります。

私たちの将来の業績は、私たちの共同創業者と有力なソーシャルメディアの影響力者Arshia Sarkhani、Kyle Fairbank、Jackson Fairbank、Arman Sarkhaniは、消費者市場の変化する選好を満たす高品質なコンテンツを作成することによって、彼らのソーシャルメディアのフォロワーとファン基盤の能力を維持し、増加させることに依存する。Discorde、TikTok、Instagram、Twitterなどのソーシャルメディアアカウントのフォロワーが大幅に減少すれば、私たちの業務に否定的な影響を及ぼすかもしれない

予測不可能な外部要因により,ソーシャルメディア上の注目者 は通常著しく変動する.消費者センスの変化や私たちの共同創業者や業務パートナーの見方の変化は、社会や政治的気候 でも他の理由でも、私たちの経営業績に悪影響を及ぼす可能性があります。消費者の負の印象や期待 を回避し、コンテンツ作成または配信の形態を含む消費者の選好の変化に応答することができない場合、私たちのサービスに対する需要の減少、またはソーシャルメディアの関心量の減少をもたらす可能性がある私たちの業務、財務状況、経営業績に悪影響を及ぼすかどうか。

19

私たちの業務は私たちが才能のある合格した従業員やキーパーソンを引き付ける能力にかかっている。

私たちの成功は私たちが熟練と合格人材を誘致、維持、激励する能力に大きく依存している。市場の地位を維持し、発展させるために必要な技術者を採用して維持することは難しいかもしれない。私たちの産業は高技能労働者と指導者に対する市場競争が非常に激しい。もし私たちが優秀な人材を誘致、採用、統合、維持、激励することに成功できなければ、私たちは効果的に発展できないかもしれない。私たちは私たちの業界で十分な経験を持っている高度な人材を引き付けることができず、これは私たちの業務を損なうかもしれない。

私たち は未来の成長を効果的に管理できないかもしれない。

もし私たちの業務計画が成功すれば、私たちは短時間で著しい成長を達成し、潜在的な拡張問題に直面する可能性がある。もし私たちが急速に成長すれば、私たちの財務、管理、運営資源は十分に拡張できず、私たちの成長を十分に管理できないかもしれない。もし私たちの成長を管理できなければ、私たちのコストは比例的に増加しないかもしれません。私たちの将来の収入は成長を停止したり低下したりする可能性があり、私たちは不満な顧客に直面するかもしれません。私たちは私たちの成長を管理できず、私たちの業務とあなたの投資価値に悪影響を及ぼすかもしれません。

私たち は、より大きな顧客群、技術進歩、または顧客 要求に適応するために、私たちの既存のインフラストラクチャを拡張して調整することが困難かもしれません。

将来的には、技術の進歩、トラフィックの増加、新しい顧客要求は、私たちのインフラを変更し、私たちのインフラを拡張したり、私たちのインフラを完全に交換したりすることを要求するかもしれません。私たちのインフラを拡張して調整することは複雑かもしれませんが、 はより多くの技術専門知識が必要です。もし私たちが私たちのインフラを変更することを要求されたら、私たちは巨額のコスト を発生し、私たちのサービスで遅延や中断に遭遇する可能性がある。これらの遅延または中断は、顧客が私たちのサービスに満足していない可能性があり、競争相手のサービスプロバイダに移る可能性がある。私たちは増加したトラフィック、増加したコスト、効率の低下、あるいは新しい技術や顧客要求に適応できず、私たちのインフラに関する調整に適応できず、私たちの業務、財務状況、運営結果を損なう可能性があります。

会社がその知的財産権を十分に開発または保護できなければ、会社の業務が影響を受ける可能性がある

会社は自分のいくつかの知的財産権を開発しようと試みているかもしれないが、商業秘密、特許、商標登録、著作権登録の専門権を得ることができる保証はない。現在、同社はどのような種類の知的財産権を開発することが可能なのか確定していない。このような強制的に実行可能な権利を開発、申請、獲得するコストは高い。このような強制的に実行可能な権利を取得した後であっても、これらの権利を維持および強制することは、大きなコストを生じる。br社は、排他的保護および強制実行作業を実施するためのリソースが不足している可能性がある。さらに、同社のいくつかのサービス製品 は、利用可能な技術が市場に公開されている。当社はいかなる理由でもその知的財産権の十分な保護を獲得または維持できず、その業務、財務状況、経営業績に重大な悪影響を及ぼす可能性がある。

もし会社が知的財産権を開発するならば、会社はbr訴訟を通じてその知的財産権を他の人に強制的に実施することを求めることができる。会社のクレームは価値があっても,無効と認定されるか,会社がbrを侵害したと考えたり,その知的財産権を流用したりする側に適用されない可能性がある.また訴訟も可能です

| ● | 起訴や弁護費用が高く時間がかかる |

| ● | その結果、当社にはいくつかの知的財産権がないこと、またはそのような権利が十分な範囲または力が不足していることが認定された |

| ● | 経営陣の注意と資源を移す;または |

| ● | 社に知的財産権の許可を要求する. |

Br社は、商標またはサービスマークによって、その製品またはサービスのための市場識別情報を確立することができる。会社の商標またはサービスマークの価値を維持するために、会社は、会社が登録されているか、または登録されていない商標またはサービスマークと同様または希釈されたbrマークを使用することを防止するために、第三者に対して訴訟を提起しなければならない可能性がある。さらに、当社は、その係属中または将来の商標またはサービスマーク出願を登録することができず、登録された商標またはサービスマークおよび係属中の出願を第三者の挑戦から保護しなければならない可能性がある。会社の登録 および未登録商標またはサービス商標の強制執行または保護は、特定の商標の使用を継続できないことを含む巨額の訴訟費用および損害をもたらす可能性がある。

会社が将来的に業務を展開することを考えるかもしれない外国の法律はアメリカの法律のように知的財産権 を認めたり保護したりしないかもしれない。司法や行政訴訟における不利な裁決は、当社がその製品やサービスを提供または提供することを阻止したり、当社がbrの提供を停止したり、競合サービスの提供を停止したりすることを阻止し、当社の業務、財務状況、およびbr}の経営業績に重大な悪影響を及ぼす可能性がある。

20

会社の製品、サービス、あるいはプロセスは他人の知的財産権侵害の疑いを受ける可能性がある

当社の製品、サービス、業務方法やプロセスについて他人の独占権を侵害するクレーム は、その製品が商業販売を開始した後に提出してはならない。当社の業界には知的財産権に関する重大な訴訟が存在します。第三者はその技術の使用について当社に権利侵害クレームを提出することができる。どんなクレームでも、根拠のないクレームであっても、可能です

| ● | 防御費用は高価で時間がかかる |

| ● | 会社に質問された知的財産権を含むサービス の作成、許可、または使用を停止させる; |

| ● | 経営陣の注意と資源を移す;または |

| ● | 任意の提案されたモバイルアプリケーションの必要な機能を使用する権利を得るために、br社が印税またはライセンス契約を締結することを要求する。 |

会社はどんな訴訟の結果も確定できない。必要であれば、いかなる印税や許可協定も、許容可能な条項または全く会社に提供できない可能性がある。企業が必要なライセンスまたは他の権利を取得できなかった場合、会社の製品やサービスの開発または流通を阻止する可能性があるため、会社の業務に重大な悪影響を及ぼす可能性がある。

我々 はサーバやソフトウェアが中断した場合に遭遇する可能性があり,クライアントを失う可能性がある

私たちが私たちのコンテンツを作成し、配信することに成功したり、私たちの製品やサービスを管理したり配備する能力は、私たちのネットワークハードウェア、ソフトウェア、電気通信インフラの容量、信頼性、セキュリティに大きく依存します。私たちのネットワークのインフラ故障は、このような故障を解決する意外な費用を招く可能性があり、私たちの顧客が私たちのサービスを有効に利用できない可能性があり、これは私たちが顧客を維持し、引き付けることを阻止するかもしれません。私たちは現在、限られた災害復旧計画を持っています。私たちのシステムは、世界的な大流行、戦争、テロ、地震、火災、洪水、停電、破壊を含む自然と人為的災害の影響を受けやすいでしょう。さらに、電気通信障害、コンピュータウイルス、電子侵入、または他の同様の破壊的な問題 は、我々のシステム動作に悪影響を及ぼす可能性がある。このような中断は我々の顧客を失う可能性があり,会社 を訴訟させる可能性があり,どの訴訟も我々の業務に実質的な悪影響を与える可能性がある.私たちの保険証書は私たちのシステムの損傷や中断によって発生する可能性のある損失を賠償するのに十分ではないかもしれません。したがって,意外な破損が発生すると,資本支出 が生じる可能性がある.さらに、我々の有料ユーザおよび他の会員およびフォロワーは、インターネットサービスプロバイダまたはインターネットサービスプロバイダに依存して、私たちのサイト、不一致サーバにアクセスし、モバイルアプリケーションを開発した場合、インターネットサービスプロバイダまたはインターネットサービスプロバイダにも依存する。過去には,我々のシステムとは無関係なシステム障害により,インターネットサービスプロバイダ,サイト,モバイルアプリケーションは深刻なシステム障害を経験しており,将来的には停止,遅延,その他の困難に遭遇する可能性がある.これらの問題は,我々の顧客が我々のサービスを効率的に利用し,我々の業務を損なうことを阻害する可能性がある.

ネットワーク攻撃により、私たちのセキュリティシステムやインフラが故障したり、破壊されたりして、私たちの業務を混乱させ、機密や独自の情報の漏洩や乱用を招き、私たちの名声を傷つけ、私たちのコストを増加させ、損失をもたらす可能性があります

情報br当社などの科学技術会社のセキュリティリスクは近年著しく増加しており、一部の原因は新技術の急増、インターネットと電気通信技術の使用による金融取引、及び組織犯罪、ハッカー、テロリストと他の外部各方面の複雑性と活動が増加している。これらの脅威は、我々従業員または第三者の詐欺または悪意に起因する可能性があり、人為的エラーまたは意外な技術故障に起因する可能性もある。これらの脅威は、コンピュータウイルス、悪意のあるコード、ネットワーク釣り攻撃、または情報セキュリティホールのようなネットワーク攻撃を含む。

私たちの運営は、私たちのコンピュータシステムおよびネットワークにおいて機密固有情報および他の情報を安全に処理、送信、および格納することにある程度依存するであろう。私たちの顧客は、私たちのデジタル技術、コンピュータ、電子メールおよびメッセージシステム、ソフトウェア、およびネットワークに依存して、業務を展開したり、私たちの製品やサービスを使用したりします。また,我々の製品やサービスにアクセスするために,我々のbrクライアントは,パーソナルスマートフォン,タブレット,その他の我々の制御範囲を超える可能性のあるモバイル機器を使用する.

21

ネットワーク攻撃または他の情報セキュリティホールが発生した場合、我々の顧客が私たちの製品およびサービスにアクセスするために使用するネットワーク、システムまたはデバイスのセキュリティホールを引き起こす可能性があり、これは、許可されていない開示、発行、収集、監視、br}乱用、機密、独自および他の情報(アカウントデータ情報を含む)またはデータセキュリティ を破壊する可能性がある。このようなイベントはまた、当社のトラフィックおよびクライアント、ならびに私たちのクライアントまたは他の第三者の運営をサポートする物理インフラストラクチャまたは運用システムにサービス中断、障害、または他の障害をもたらす可能性があります。いかなる実際のbr攻撃も、顧客、他の当事者、および市場における私たちの名声被害、会社の追加コスト(例えば、修復システム、新しい人員または保護技術またはコンプライアンスコストの増加)、規制処罰、私たちおよび私たちの顧客とパートナーの財務損失、および顧客とビジネスチャンスの流失をもたらす可能性があります。このような攻撃を即座に検出できなければ, それらの影響が悪化する可能性がある.

私たちはこのようなリスクを軽減しようと努力するが、私たちがこのようなリスクの影響を受けず、未来に損失を受けないという保証はない。

一部の株主はわが社に重大な影響を与えており、彼らの利益は他の株主の利益と一致しない可能性がある。

少数の株主は、合併、合併、brに関する私たちのすべてまたはほとんどの資産の売却に関する決定、取締役選挙、および他の重大な会社の行動を含む、私たちの業務に大きな影響を与えます。所有権のこのような集中はまた、将来の制御権変更を阻害、延期、または阻止する効果が生じる可能性がある。さらなる検討については、 は“項目1 A”を参照されたいリスク要因-私たちB種類の普通株所有権に関連するリスク-私たち普通株の構造 は、ある資産実体の上級管理者と役員に投票権を集中させる効果があります。これは、会社の事務に影響を与える能力を制限したり、排除したりする効果があります。それはまた、特定の株式市場指数 に含める資格がないので、私たちの普通株の価格と流動性を制限することができる。”

現在の市場状況と会社の1つまたは複数の市場の衰退圧力は、会社のビジネスを成長させる能力に影響を与える可能性がある

米国経済は引き続き不利な経済状況に対する系統的な影響の懸念に直面しており、例えば、米国の赤字、歴史上の高インフレ、動揺したエネルギーコスト、地政学的問題、FRBが予想した利上げ信用の持続可能性とコスト、持続的なサプライチェーン中断、新冠肺炎疫病の持続的な影響及び不安定な金融と不動産市場に直面している。ユーロ圏を含む他の国も、似たような体系的な影響を受けている。米国および国際市場や経済状況の動揺は、会社の流動性や財務状況および会社の顧客の流動性や財務状況に悪影響を及ぼす可能性がある。これらの市場状況が発生すると、当社と当社の顧客が満期債務の交換と資本市場への参入を制限して流動性需要を満たす能力 を制限する可能性があり、当社の財務状況やbr}経営業績に大きな悪影響を与える可能性がある。同社の製品とサービスが市場で受け入れられる保証はない。

新冠肺炎の疫病は私たちの業務に実質的な不利な影響を与える可能性がある。

新冠肺炎の疫病は引き続き迅速に発展している。現在、brの新冠肺炎疫病及びその様々な対応が私たちの業務、運営、財務業績にどの程度影響を与えるかに関する変動と不確定性は依然として大きい。br}の世界経済状況の悪化は自由に支配可能な消費者支出や投資に悪影響を与える可能性があり、br}も私たちの業務と私たちのサービスに対する需要に影響を与える可能性がある。例えば、消費者支出および投資は、失業率の上昇や大流行による消費者自信の低下を含む全体的なマクロ経済状況の負の影響を受ける可能性がある。疫病による消費者と投資家の行動の変化はまた私たちの収入に実質的な影響を及ぼすかもしれない。

新冠肺炎の蔓延も全世界の経済活動に不利な影響を与え、金融市場の大幅な変動と負の圧力 を招いた。この大流行はすでに世界金融市場の深刻な混乱を招き続ける可能性があり、これは私たちの将来の資本獲得能力を低下させる可能性があり、これは私たちの流動性に負の影響を与えるかもしれない。

22

2021年12月31日までの会計年度では,新冠肺炎に関する社会的·経済的制限,ワクチンやワクチンが比較的入手できないことがためらわれており,特にZ世代メンバーにとっては,Discord などのオンラインサービスを全体的に多く使用する要因や,Z世代メンバーの我々のようなサービスへの興味の増加である。逆に,2022年12月31日までの会計年度では,新冠肺炎の社交や仕事生活に関する制限の緩和,大多数の個人が新冠肺炎ワクチンを広く得ることができ,我々のような不和やサービスをオンラインで使用することへの興味を低下させた。そのため,我々の購読量と関連収入は 減少した.

新冠肺炎疫病がどの程度著者らの結果に影響する可能性があるかは未来の事態の発展に依存し、これらの事態の発展は高度に不確定であり、本報告日までは新冠肺炎ワクチンと他の治療方法の有効性、及び出現する可能性のある疫病の深刻性及び疫病或いはその影響を制御するための措置などの他の新しい情報を含む。しかし、疫病及び現在の金融、経済と資本市場環境、及びグローバルサプライチェーンとその他の分野の未来の発展は、私たちの業績、財務状況、運営結果とキャッシュフローに重大な不確定性とリスクをもたらした。

新冠肺炎の流行が私たちの業務や財務業績に悪影響を及ぼす程度に加えて、本節で紹介した多くの他のリスクを増加させる可能性がある。

金融サービス業の悪影響を及ぼす事態、例えば流動性、違約や金融機関や取引相手の不良表現に関わる実際の事件や懸念は、我々の現在と予想される業務運営および我々の財務状況や運営結果に悪影響を及ぼす可能性がある。

実際の は、流動性が限られている、違約、不良業績または他の金融機関の不利な事態の発展に影響を与える事件、取引相手や金融サービス業または一般金融サービス業の他の会社、または任意のこのような事件または他の類似のリスクに対する懸念またはデマは、過去に発生したことがあり、将来は市場全体の流動性の問題を引き起こす可能性がある。例えば、2023年3月10日、シリコンバレー銀行(SVB)は、連邦預金保険会社(FDIC)を係に任命するカリフォルニア金融保護·革新部によって閉鎖された。同様に,2023年3月12日,Signature Bank Corp.(“Signature”)とSilvergate Capital Corp.がそれぞれ破産管理プログラムに巻き込まれた.Br財務省、FRB、および連邦預金保険会社の声明によると、SVBのすべての預金者は、閉鎖された1つの仕事後に、無保険預金口座に保有されている資金を含むすべての資金を抽出することができるが、信用協定、信用状、およびいくつかの他の金融商品の下の借り手brは、連邦預金保険会社によって接収された任意の他の金融機関の未抽出金額を得ることができない可能性がある。吾等は、任意の重大な信用状または任意の他のSVB、Signature、または任意の他の金融機関が現在接収状態にある金融機関の借り手または当事者 ではないが、もし吾らが任意のこのような手形を締結し、吾などの任意の貸手またはそのような手形の取引相手 が接収手続きに置かれている場合、私たちはそのような資金を取得できない可能性がある。さらに、私たちの任意の顧客、サプライヤー、または私たちと業務取引を持っている他の当事者が、そのような金融機関のこのようなツールまたは融資スケジュールに従って資金を得ることができない場合、私たちは債務を支払ったり、追加のお金を私たちに支払う必要がある新しいビジネススケジュールを締結する能力が悪影響を受ける可能性があります。この点で、これらの金融機関、 や信用証受益者などの第三者との信用協定や手配の相手側は、これらの金融機関閉鎖の直接的な影響を受ける可能性があり、より広範な金融サービス業界の流動性懸念には依然として不確実性が存在する。同様の影響は、例えば2008-2010年の金融危機の間に過去にも発生した。

インフレ と金利の急速な上昇は、以前発行された金利が現在の市場金利よりも低い国債の取引価値を低下させる。米国財務省、連邦預金保険会社、連邦準備委員会は、このようなツールの売却の潜在的損失リスクを低減するために、金融機関が保有するいくつかのこのような政府証券保証の金融機関に250億ドルまでの融資を提供する計画を発表しているが、金融機関の広範な顧客引き出し需要またはbr金融機関の即時流動性に対する他の流動性需要は、この計画の能力を超える可能性がある。

私たちの資金源および他の信用手配の資金源および他の信用手配を獲得した金額は、私たちの現在および予想される将来の業務運営に資金または資本化を提供するのに十分であり、私たちに影響を与える要素は、私たちと直接信用協定や手配を締結している金融機関、あるいは金融サービス業全体または全体経済に深刻な影響を与える可能性がある。これらの要因には、流動性制限または失敗などのイベント、様々な金融、信用または流動性プロトコルまたは手配に基づいて義務を履行する能力(Br)、金融サービス業または金融市場の中断または不安定、または金融サービス業会社の将来性に対する懸念または負の予想が含まれる可能性がある。これらの要因は、我々と金融や業務関係にある金融機関や金融サービス業界会社に関連する可能性があるが、金融市場や一般金融サービス業界に関連する要因も含まれている可能性がある。

23

1つまたは複数のこれらの要因に関連するイベントまたは問題のbr結果は、私たちの現在および予想されるビジネス運営、ならびに私たちの財務状態および運営結果に生じる様々な重大かつ不利な影響を含む可能性がある。これらのリスクは以下のリスクを含むが、これらに限定されない

| ● | 預金または他の金融資産の取得を遅延させる、または未加入の預金または他の金融資産の損失; |

| ● | 信用手配や他の運営資金資源を得ることができません |

| ● | 潜在的または実際に契約義務に違反して、信用状または他の信用支援手配を維持することを要求する;または |

| ● | 現金管理スケジュールの終了および/または遅延取得または実際の損失は、現金管理スケジュールの資金に適用される。 |

さらに、米国または国際金融システムに対する投資家の懸念は、より高い金利またはコスト、より厳しい財務および運営契約、または信用および流動性源の獲得に対する体系的な制限を含む、あまり有利ではない商業融資条項 をもたらす可能性があり、それにより、私たちはより受け入れ可能な条項や根本的に融資を受けることができないようにする。他のリスクに加えて、利用可能な資金または現金および流動資金源の任意の減少は、運営費用または他の義務(財務または他の側面)を履行する私たちの能力に悪影響を及ぼす可能性があり、私たちの財務および/または契約義務の違反、または連邦または州賃金および労働法違反を招く可能性がある。上記の任意の影響、または上記の要因または他の 関連または同様の要因によって引き起こされる任意の他の影響は、私たちの流動資金、私たちの現在および/または予想されるビジネス運営、ならびに財務状態および運営結果に重大な悪影響を及ぼす可能性がある。

さらに、経済または金融サービス業のどのようなさらなる悪化も、私たちの顧客、サービスプロバイダ、サプライヤー、またはサプライヤーの損失または違約を招き、さらに、私たちの現在および/または予想される業務および運営結果および財務状況に重大な悪影響を及ぼす可能性があります。例えば、顧客は、満期時に支払うことができない場合があり、私たちとの合意に基づいて違約、破産または破産を宣言することができ、またはサービスプロバイダ、サプライヤー、またはプロバイダは、それがもはや顧客として私たちと付き合っていないと判断する可能性がある。さらに、サービスプロバイダ、サプライヤー、またはプロバイダは、任意の流動性 または上述した他のリスクの悪影響を受ける可能性があり、これらのリスクは、限定される訳ではないが、これらに限定されるものではないが、これらに限定されるものではない。任意の顧客、サービスプロバイダ、サプライヤーまたはサプライヤーの破産または資金が債務を相殺しない、または任意の顧客が満期時に支払うことができなかった場合、または顧客、サービスプロバイダ、プロバイダまたはプロバイダの任意の違約または違約、または任意の重大な仕入先関係の損失は、私たちに重大な損失をもたらす可能性があり、私たちの業務に重大な悪影響を及ぼす可能性がある。

純営業損失の繰越や他の税務属性を使用する能力が制限される可能性があります。

私たちの歴史の中で、私たち はすでに巨額の純営業損失(“NOL”)が再び発生する可能性がある。もし私たちが将来利益を達成すれば、このようなNOLが適用される税法によって満了しない限り、未使用のNOLは将来の課税収入を相殺するために繰り越す可能性がある。しかし、改正後の“1986年米国国税法”(以下、“規則”と略す)第382及び383節の規定によると、ある会社が“所有権変更”を経験し、通常3年以内にその持分所有権が50%以上変化したと定義されていれば(価値で計算する)、同社はそのNOLや他の変更前の税収属性を用いて変更後の課税所得や税金を相殺する能力が制限される可能性がある。適用されるルールは,通常,会社が5%以上の株を直接または間接的に所有していると考えられる株主の所有権変化や,会社の新規発行株による所有権変化 に重点を置いている.これらのルールの結果として、私たちの株式が公開または非公開発行または将来の取引によって1回または複数回の所有権変更が発生した場合、私たちは連邦NOL繰り越しを使用して将来の課税所得額を相殺する能力がbrによって制限される可能性がある。また、“2017年減税·雇用法案”は、2018年1月1日以降に開始された納税年度に発生するNOLの控除に、NOLの使用を制限して課税収入の80%のみを相殺することや、NOLの繰越を許可しないことなど、何らかの制限を加えている。

同社の純資産は2022年12月31日現在645,255ドル。現行税法により、2017年12月31日以降に生成された連邦NOLは無期限に繰り越すことができます。しかしながら、上述したように、会社のNOL繰り越しは連邦年度制限を受ける可能性があり、 は例えば上記の“所有権変更”の場合、または適用される州税法年次制限であり、いずれも損失の利用を減少または延期する可能性がある。

24

政府規制と上場企業に関するリスク

私たちの は、インターネットから検索またはインターネットを介して送信された情報または私たちのサービスまたはソーシャルメディアプラットフォームのサービスを使用して発表された情報によって責任を負う可能性があり、または私たちのサービスまたはソーシャルメディアプラットフォームのサービスに関連するクレームによって責任を招く可能性があり、ソーシャルメディアプラットフォーム上のbrコンテンツを規制する法律は、私たちのサービスまたは業務実践を変更することを要求し、私たちの業務およびbrの財務業績に悪影響を及ぼす可能性があります。

複数の不協和音サーバの所有者として、ソーシャルメディアに依存して私たち自身およびクライアントの販促活動を行う場合、私たちは、私たちのコンテンツまたはユーザコンテンツを配信するソーシャルメディアプラットフォーム上で配信または提供される情報またはコンテンツに関するクレームまたは法執行行動、または私たちのポリシーまたは私たちのコンテンツまたは私たちのユーザコンテンツを配信する他のソーシャルメディアプラットフォームのポリシーに関連するクレームまたは法執行行動に直面する可能性があり、私たちまたはそれぞれのプラットフォームは、このようなポリシーを実行するために最善を尽くしているが、このようなポリシーを実行するために最善を尽くしている。特に、私たちはソーシャルメディアの業務の性質に基づいて、誹謗、誤った情報やニュースのいたずら、差別、嫌がらせ、知的財産権、公開権とプライバシー権、人身傷害侵害、ヘイトスピーチや他のタイプのコンテンツを規制する法律、オンライン安全、消費者保護、違約などに関するクレームに直面させている。このようなリスクはアメリカ以外のいくつかの管轄地域で激化しており、これらの管轄区域では、第三者行為に対する私たちの責任保護が明確でない可能性があり、あるいは私たちが現地の法律によって保護されているのはアメリカに及ばないかもしれない。例えば、2019年4月、EUは著作権侵害に対するオンラインプラットフォームの責任を拡大し、オンラインニュースコンテンツのいくつかの使用を規制する指示(欧州著作権指令)を採択し、加盟国は現在自国の法律に組み込まれている。さらに、EUはオンラインビデオ共有プラットフォームに適用するために“ヨーロッパ視聴覚メディアサービス指令”を改訂し、加盟国はこの指示の実施を開始した。米国では、米国最高裁判所は最近、 “通信アスペクト法”(第230条)下の保護範囲に議論がある論争事項の審査に同意した。さらに、“通信アスペクト法”第230節のオンラインプラットフォームの保護範囲を廃止または制限し、オンラインプラットフォームに対して商業リスト、ユーザコンテンツ、偽商品、および著作権侵害材料に関する新しい義務を課すために、様々な立法および行政努力が継続され、私たちのサービスおよびソーシャルメディアプラットフォームの現在の米国における第三者コンテンツの保護責任は減少または変更される可能性がある。私たちは大量の調査とこのようなクレームを弁護する費用が発生する可能性があり、もし私たちが責任があると認定されれば、重大な損害賠償も発生する。私たちの内容や私たちのサービスで管理されている内容のため、私たちは罰金、brを制限したり、特定の地域でのサービスを阻止する命令、あるいは他の政府が強制的に実施する救済措置に直面する可能性もあります。例えば、ヨーロッパ、中東、アジア太平洋地域、およびラテンアメリカの多くの国/地域では、いくつかのコンテンツ削除、法執行協力、および開示義務立法が考慮されているか、またはいくつかのタイプのコンテンツが削除されなかったか、または罰金、サービス制限、または広告禁止を含むいくつかのプロセスに従うことができなかった可能性のある深刻な罰が適用されている。コンテンツに関連する立法はまた、将来的に私たちのサービスまたは業務実践を変更し、私たちのコストを増加させ、 または他の方法で私たちの運営に影響を与え、またはいくつかの地域でサービスを提供する能力を要求することができるかもしれない。例えば、欧州著作権指示 は、いくつかのオンラインサービスが著作権保護コンテンツの許可を受けているか、またはコンテンツが利用可能であることを防止する措置 を実施することを要求しており、これは、コンプライアンスプロセスに大量の投資を必要とする可能性がある。欧州著作権指示を実施する加盟国の法律はまた、私たちのようなオンラインプラットフォームや企業に依存してコンテンツに支払うことを要求するかもしれない。さらに、私たちの製品とサービスは新たな制限と要求を受けることになるので、私たちのコンプライアンスコストは大幅に増加する可能性があり、これはEUデジタルサービス法案の結果であり、この法案は早くて2023年6月に私たちの業務に適用される可能性があり、アイルランドとイギリスで提案されたオンラインセキュリティ法案のような他のコンテンツに関連する立法発展に影響を与える可能性がある。米国では、第230条または米国憲法第1改正案によって提供される保護または新しい州または連邦コンテンツ関連立法の変更は、私たちのコストを増加させたり、私たちのサービス、業務実践、または運営を大きく変更することを要求する可能性があり、これは、ユーザの増加および参加度に悪影響を及ぼす可能性があります。上記のいずれの事件も、私たちの業務および財務業績に悪影響を及ぼす可能性があります。

私たちは現在投資コンサルタントとして登録されていません。もし私たちが投資コンサルタントとして登録すべきなら、そうしなければ民事および/または刑事罰を受ける可能性があります。

会社が提供するいくつかのbrサービスは、1940年の“投資顧問法案”や“投資顧問法案”および同様の州法律における投資顧問の定義に適合する可能性がある。“投資コンサルタント法”によれば、“投資コンサルタント” は、“報酬を得るために、直接または出版物または執筆によって、証券の価値または投資、購入または売却の可能性について他人に相談を提供する人、または報酬を得て通常の業務の一部として、証券に関する分析または報告を発表または発表する人”と定義される。特に、会社の不一致サーバ上のいくつかのコンテンツ、例えば、会社員が発表した取引日記や、会社のソーシャルメディアチャネル上で提供される他のbrコンテンツは、投資アドバイスを構成する可能性がある。また、一般に、企業が不協和音や他のソーシャルメディア上の投稿に含まれる免責声明のような免責宣言は、“投資コンサルタント法案”目的で提供される提案の性質を変えることはない。

“投資コンサルタント法”第(Br)202(A)(11)(D)節の解釈によると、法律前例の解釈によると、当社は“出版社除外”の“投資コンサルタント”の定義に依存している。出版社の排除は、製品またはサービスを要求しなければならない:(1)提供される研究は、任意の特定のポートフォリオまたは任意の顧客の特定の需要に適用されないので、一般的かつ非個人化された性質を有する、(2)“誠実”または真実であり、宣伝材料とは相対的な公正な議論および分析を含むので、(3)特定の市場活動または証券業に影響を与える能力があるか、または証券業のイベントに影響を与える能力があるので、一般的および定期的な流通。このような排除に依存する根拠は事実と状況の分析に依存するだろう。私たちはいつでもさりげなく“投資顧問法案”の規制要求を受けないように私たちの業務を運営していくつもりです。

25

“投資顧問法案”における投資顧問の定義に適合しているが、“投資顧問法案”に依存する出版社が投資顧問の定義から除外するという要求に適合していない場合、または“投資顧問法案”の下の登録要件を満たしていない別の排除、免除、brまたは例外に適合していない場合には、“投資顧問法案”に基づいて米国証券取引委員会に投資顧問brとして登録しなければならず、同様の州法律に基づいて1つまたは複数の州に登録されている可能性がある。投資コンサルタントの登録要件 は非常に重要である。もし私たちが投資コンサルタントとみなされ、アメリカ証券取引委員会への登録を要求された場合、1つ以上の州で投資コンサルタントとして登録する必要があるかもしれませんが、私たちは“投資コンサルタント法案”と対応するbr州法律の要求を受けます。投資顧問法では,(1)顧客への受託責任,(2)実質的な禁止と要求,(3)契約要求,(4)記録保存要求,(5)米国証券取引委員会の行政監督は,主に検査に合格すると規定されている。投資顧問に課せられた要求と義務は重くて費用がかかるかもしれない。もし私たちがこのような規則や法規に違反していると思われる場合、私たちは民事および/または刑事罰を受ける可能性もあります。適用される州法律には類似または追加の要求がある可能性があります。もし私たちがこれらの法律に基づいて登録を要求されたら、私たちは私たちの投資教育や娯楽サービスを提供し続けることができないかもしれません。これは私たちの業務や運営業績に大きな悪影響を及ぼすかもしれません。

私たちのbrはますます増加する規制と規則的な要求に直面するだろう。これは高価で時間がかかるかもしれない。

ネットワークセキュリティ,データ保護,プライバシー,内部IT制御における新法規や発展しつつある法規やコンプライアンス基準は,通常,ネットワーク攻撃の波に対応するために作成され,わが社のような組織に大きく影響を与えるであろう。既存の法規制は,組織がユーザのアプリケーションやデータへのアクセスを内部制御することを要求している.また、データ流出は、GDPRのような新たな規制の波を推進しており、法執行がより厳しく、処罰が高い。規制と政策駆動の義務は高価で時間のかかるコンプライアンス措置を必要とする。違反、審査失敗、および重大な調査結果への恐怖は、コンプライアンスを確保するためにより多くの資金を組織に投入させ、これは、一般に、潜在的な罰金または名声被害を低減するために、コストの高い一度の実施をもたらす。監督管理要求による高いコストを満たすことができず、それにセキュリティホールによる結果のリスクを加えて、 はすでにこの話題をIT組織から幹部と取締役会レベルに引き上げた。私たちは私たちが未来の規制要件を満たすことを確実にするために追加の時間とお金が必要かもしれない。

がデータプライバシーやセキュリティ法律法規を守らなければ、私たちの運営結果や業務に悪影響を及ぼす可能性があります

私たちの通常の業務プロセスでは、私たちの独自の業務情報と、私たちの顧客、サプライヤー、および業務協力者の情報、ならびに私たちの顧客と従業員の個人情報を含む敏感なデータ を内部および外部データセンター、クラウドサービス、およびネットワークに収集して格納することができます。この情報のセキュリティ処理、維持、転送は、私たちの運営と業務戦略に重要です。過去数年間、会社が経験した第三者からの未遂攻撃と侵入の数と複雑さは増加している。私たちが安全措置を取ったにもかかわらず、私たちはこのような危険を除去することはできない

アメリカの多くの州はデータプライバシーと安全法律法規を公布し、個人情報の収集、使用、開示、伝送、保存、処理と保護、例えば社会安全番号、財務情報とその他の敏感な個人情報を管理する。例えば、すべての50州およびいくつかの米国領は現在、データ漏洩法を有しており、会社がある個人情報への不正なアクセスまたは取得を経験した場合、影響を受けた個人を直ちに通知することが要求され、規制機関、信用報告機関、および他の機関が要求される場合もある。改正された“カリフォルニア消費者プライバシー法”,“br}やCCPAなど,他の州法には,本州住民の個人情報を収集する企業の開示義務が含まれており,これらの個人にその個人情報に関する新たな権利が与えられており,br}個人情報を収集および/または使用する能力に影響を与える可能性がある。2023年1月1日から、“カリフォルニア消費者プライバシー法案”(California Privacy Rights Act)の制約を受け、“カリフォルニア消費者プライバシー法案”(California Consumer Privacy Act)下の消費者データ使用制限、処罰および法執行条項、およびバージニア州の“消費者データ保護法”(Consumer Data Protection Act)を拡張した。2023年7月1日からは、コロラド州プライバシー法とコネチカット州の“個人データのプライバシーとオンライン監視に関する法案”にも拘束され、この2つの法律も全面的な消費者プライバシー法である。2023年12月31日から、ユタ州消費者プライバシー法の制約を受け、消費者個人データの商業処理にも関連する。同時に、他のいくつかの州と連邦政府はCCPAのようなプライバシー法 を検討しているか考えている。私たちはこれらの法律の影響を監視し、評価し続けます。これらの法律は違反行為に実質的な処罰を加える可能性があり、 は調査とコンプライアンスに巨額のコストをかけ、個人集団訴訟を許可し、私たちの業務のために重大な潜在的責任を負うことができます

26

米国に加えて、GDPRを含むデータ保護法は、私たちのいくつかの運営またはビジネスパートナーにも適用可能です。EUと連合王国は、個人データ/情報の収集、保存、処理、送信に関する法的要求 を発展させ続けている。他の事項に加えて、GDPRは、EUの個人データ/情報を収集、分析、送信する能力の厳格な義務と制限を含むデータ保護要求に厳しい義務と制限を加え、場合によってはデータ主体および監督機関にデータ漏洩をタイムリーに通知し、任意の違反行為に対して巨額の罰金を科す可能性がある(br}のある違反行為に2000万ユーロまたは会社の総収入の4%までの罰金を科すことを含む)。世界各地の他の政府当局は、データ保護に関する同様のタイプの立法および規制提案を公布または検討している。

上記の法律法規の解釈および実行は不確実であり、変化する可能性があり、適切なコンプライアンス計画を監視、実施、維持するために大量の コストが必要となる可能性がある。米国および国際データ保護の法律および法規を遵守しないことは、政府の法執行行動(重大な民事および/または刑事罰を含む可能性がある)、br}個人訴訟および/または負の宣伝を招き、私たちの経営業績および業務に負の影響を与える可能性がある。

私たちの業務はアメリカの政治環境の変化の否定的な影響を受けるかもしれない。

アメリカ連邦、州と地方各レベルの潜在的な立法、法規と政府政策は持続的に重大な不確定性が存在している。このような不確実性およびこのような立法、法規、政府政策のいかなる実質的な変化も、私たちの業務および私たちの競争の市場に大きな影響を与える可能性がある。私たちに重大な影響を与える可能性のある具体的な立法と監督管理提案は、インターネットプラットフォーム責任規則、データプライバシー法規、輸出入法規、所得税法規とアメリカ連邦税法及び上場企業報告要求、移民政策と法執行、医療保健法、最低賃金法、気候とエネルギー政策、対外貿易と外国政府との関係、大流行への対応及び科学技術業界の反独占審査を含むが、これらに限定されない。もし政治環境の変化が私たちまたは私たちの顧客にマイナスの影響を与えるならば、私たちの市場、私たちの業務、経営結果、財務状況は将来実質的で不利な影響を受ける可能性があります。

我々の業務は,顧客のインターネットへの継続的なアクセスやインターネットインフラの開発とメンテナンスに依存する.インターネットアクセスプロバイダは、私たちのいくつかのサービスにアクセスする費用を阻止、降格、または徴収する可能性があり、これは、追加の費用および顧客の流失を招く可能性がある。

私たちのサービスは顧客がインターネットにアクセスする能力にかかっている。現在、このようなアクセスは、既存の電話会社、ケーブルテレビ会社、移動通信会社、および政府のすべてのサービスプロバイダを含む、ブロードバンドおよびインターネットアクセス市場において顕著な市場影響力を有する企業によって提供されている。一部のプロバイダは、彼らのbrインフラストラクチャの使用を制限または禁止することによって、私たちのサービスをサポートし、私たちのユーザにより高い費用を請求すること、またはオンライン言論を規制することによって、ユーザが私たちのいくつかのサービスにアクセスするコストを低減、妨害、または増加させる可能性がある法的行動を含む措置をとることができる。この干渉は、既存のユーザ、広告主、および営業権を失う可能性があり、コスト増加を招く可能性があり、新しいユーザを引き付ける能力を弱める可能性があり、それによって私たちの収入および増加を損なう可能性がある。さらに、インターネットの成長、普及、または使用に悪影響を及ぼす法律または法規によって、インターネットの中立性に影響を与える法律を含めて、私たちのサービスへの需要を減少させ、私たちの運営コストを増加させる可能性があります。米国では、インターネット規制、特にインターネット中立性に関する立法と規制構造に不確実性がある。

任意の法律、法規、または裁決が、インターネットサービスプロバイダが他のユーザよりも高いコンテンツ送達レート を特定のユーザに受け取ることを可能にする場合、インターネットサービスプロバイダは、このような法律、法規、または判断を利用して、より高い料金を徴収するか、または他の市場参加者よりも低い速度、信頼性、または他の方法で私たちのbrコンテンツを配信しようと試みることができ、私たちのトラフィックは悪影響を受ける可能性がある。国際的には、インターネットに関する政府法規、特にネットワーク中立性は、発展中かもしれないし、全く存在しない可能性もある。このような規制環境では、私たちは、私たちと私たちの顧客の国内と国際的な成長を阻害し、私たちのコストを増加させたり、私たちの業務に悪影響を与えたりする差別的または反競争的なやり方に遭遇する可能性があります。インターネット中立性や他のインターネット規制に関する立法と規制構造の他の変化 は、私たちの業務、経営業績、財務状況を損なう可能性がある。

27

私たちの業務はインターネットに関する政府の新しい規制の影響を受けるかもしれない。

これまで、政府法規は世界の大部分の地域でインターネットの使用を実質的に制限していない。しかし、インターネットに関連する法律や規制環境は不確定であり、政府は将来的に規制を実施する可能性がある。新しい法律によって、裁判所 はインターネットに影響を与える裁決を発表する可能性があるが、既存の適用されていないまたは実行されていない法律は、インターネットに適用されているとみなされる可能性があり、または規制機関は、このような以前に実行されていない法律をより厳格に実行し始める可能性があり、または既存の法律安全港が縮小される可能性があり、 米国連邦または州政府および外国司法管轄区の政府はそうする可能性がある。任意の新しい法律または法規によって、または任意の安全港を縮小することによって、インターネットおよびオンラインサービスの一般的な使用増加を阻害し、通信、電子商取引、および広告手段としてのインターネットおよびオンラインサービスの受容度を低下させる可能性がある。また、このような法的変更は、私たちの業務コストを増加させたり、インターネットを介したり、特定の司法管轄地域で私たちのサービスを提供することを阻止したりする可能性があり、これは、私たちの業務や運営結果を損なう可能性があります。

上場企業としての要求は私たちの資源を緊張させるかもしれません。

上場企業としては、“取引所法案”、2002年の“サバンズ-オキシリー法案”(以下、“サバンズ-オクスリー法案”)およびナスダックの上場基準の報告要件を遵守しなければならない。私たちはこれらの規則の要求が引き続き私たちの法律、会計と財務コンプライアンスコストを増加させ、いくつかの活動を更に困難にし、時間とコストを高くし、私たちの人員、システムと資源に大きな圧力を与えると予想する。経営陣の関心は他の業務に移ってしまう可能性があり、これは私たちの業務や経営業績に悪影響を及ぼす可能性があります。

“取引法”は、当社に当社の業務、財務状況、br}と経営結果に関する年間、四半期、現在の報告書を提出することを要求しています。また、上場企業を運営するために必要な会社インフラを構築しなければなりません。これは、当社の経営陣の成長戦略の実施への関心を分散させ、br業務戦略の実施を延期または緩和し、会社の財務状況や運営結果に悪影響を与える可能性があります。

気候変動や政府組織の持続可能性問題への関心は,気候変動に関する問題を含めて,我々の業務や運営に実質的な悪影響を及ぼす可能性がある。

連邦、州、地方政府は気候変動問題に対応し始めた。このような持続可能性へのより多くの関心は、追加的なコストが生じる可能性があり、または任意の新しい規制に適合するように、私たちの運営を変更する必要があるので、新しい法律や法規、および供給者および顧客の要求をもたらす可能性があります。化石燃料を燃焼させる副産物である二酸化炭素などの温室効果ガスの排出にbr制限、上限、税収、または他の制御を加える立法や法規が追加コストを発生させる可能性があり、私たちはこれらの追加コストを私たちの顧客に転嫁できない可能性があり、これは私たちの業務に実質的な悪影響を及ぼす可能性もある。

また、2022年3月21日、米国証券取引委員会は、気候に関する一連の情報の開示を要求する一連の新しい規則を提出し、 は、当社を含む米国証券取引委員会に年報または登録声明を提出することを要求されたすべての会社に適用される。提案された気候関連開示枠組み部分は,気候関連財務開示作業チームの提案をもとに,温室効果ガス議定書(“温室効果ガス議定書”)を参考にした。特に、提案された規則は、登録者に、登録者取締役会および管理層の気候関連リスクの監督および管理;登録者によって決定された任意の気候関連リスクが、その業務および合併財務諸表にどのように実質的な影響を与えるか、または実質的な影響を与える可能性があり、これが短期、中期または長期に現れる可能性がある;任意の決定された気候関連リスクが登録者の戦略、ビジネスモデルおよび見通しにどのように影響するか、または影響を及ぼす可能性があることを開示することを要求するであろう。登録者が気候関連リスクを識別し、評価し、管理するプログラムは、登録者の全体リスク管理システムまたはプログラムに任意を格納するかどうか、気候関連イベント(悪天候イベントおよび他の自然条件および登録者によって決定された実物リスク)および移行活動(登録者によって決定された移行リスクを含む)が登録者統合財務諸表および関連支出項目に及ぼす影響、およびそのような気候関連イベントおよび移行活動の影響を受ける財務推定数および仮定を開示する。個別に開示された“範囲1”および“範囲2”(“米国証券取引委員会”提案規則によって定義される)温室効果ガス排出指標は、それぞれ温室効果ガスの分解組成、総量および絶対および強度で表され、“範囲3”(“米国証券取引委員会”提案規則で定義されているように)温室効果ガス排出量および強度は、実質的である場合、または登録者がその範囲3から排出される温室効果ガス削減目標または目的、および登録者が気候に関する1つまたは複数の目標および移行計画を設定している場合。提案された規則はいくつかの融通と段階的な実施期間によって制限されるだろう。例えば、“取引法”第12 b-2条のルールに適合する“小さな報告会社”がbr}を定義している会社は、現在会社を含んでいる(以下、“-を参照)私たちのbrは“証券取引法”が指す真の“より小さい報告会社”であり、より小さい報告会社が得ることができるいくつかの開示要求を利用すれば、私たちの証券の投資家に対する吸引力を低下させ、私たちの業績を他の上場企業と比較することを困難にする可能性がある。“と”“小さな報告会社”として、私たちは将来のある時点で、わが社のある会社のガバナンス要件を免除することを選択するかもしれません。これらの要求は、私たちの公衆株主に悪影響を及ぼす可能性があります“)範囲3排出開示要求の制約を受けない。 提案された規則は、(1)範囲1および範囲2の排出開示の限られた保証を満たし、指定された過渡期間後に合理的な保証に拡張することと、(2)証明サービス提供者の最低資格および独立性要件と、(1)範囲1および範囲2の排出開示に対する限られた保証と、指定された過渡期間後に合理的な保証に拡張することと、(2)証明サービス提供者の最低資格および独立性要件と、を含む第三者証明サービスプロバイダに証明報告を提供することを要求する。(3)添付されている認証報告の最低要求.現在当社を含む“加速申請者”や“大型加速申請者”でない会社は、本認証要求の制約を受けません(別途参照)-非加速申告機関として、“サバンズ-オクスリ法案”の監査人認証要件を遵守する必要はありません。“と”-私たちは持続的な公開報告要求の制約を受けており、これらの要求は“取引法”の非新興成長型会社の規定よりも厳しく、私たちの株主はより成熟した上場企業から得られる情報が彼らの期待している情報よりも少ないかもしれない。”).

28

実施コストや提案ルールによる潜在的な悪影響は予測できないが、米国証券取引委員会は、コンプライアンスの初年度におけるコンプライアンスコストは490,000ドル(内部コストは140,000ドル、外部専門コストは350,000ドル)であり、その後5年間の年間コストは420,000ドル(内部コストは120,000ドル、外部専門コストは300,000ドル)と推定している。“小さな報告会社”ではない登録者の場合、コンプライアンス1年目のコストは640,000ドル(内部コスト180,000ドル、外部専門コスト46万ドル)と推定され、その後5年間の年間コストは530,000ドル(内部コスト150,000ドル、外部専門コスト380,000ドル)と推定される。したがって、提案された方法でこの規則が最終的に決定されれば、私たちは気候に関連する事項を評価して開示することで大幅に増加する費用が生じるかもしれない。

これらの潜在的な追加コスト,運営強制変更や収入損失は,我々の業務や 運営に重大な悪影響を及ぼす可能性がある.

有効な財務報告開示制御および内部制御システムを維持できない場合、タイムリーで正確な財務諸表を作成したり、適用法規を遵守する能力が影響を受ける可能性があります。

業務条件の変化や適用される法律、法規、基準の変化により、私たちの現在の内部統制と私たちが開発したどんな新しい制御も不十分または不十分になる可能性があります。有効なコントロールを策定したり維持したりすることができなかったり、実施または改善においていかなる困難に遭遇したりしても、私たちの経営業績を損なう可能性があり、私たちの報告義務を履行できなくなり、私たちの前期財務諸表の再記述を招いたり、私たちの経営陣の評価および独立公認会計士事務所が財務報告の内部統制監査の結果に悪影響を与える可能性があり、最終的には、米国証券取引委員会に提出された定期報告書に財務報告内部統制を含めることを要求される可能性があります。無効な開示制御および手続き および財務報告の内部統制はまた、投資家が私たちの報告した財務および他の情報に対して自信を失う可能性があり、これは私たちB類普通株の取引価格に負の影響を与える可能性がある。しかも、もし私たちがこのような要求を満たし続けることができなければ、私たちは未来にナスダックで上場し続けることができないかもしれない。

私たちの管理チームが上場企業を管理する経験は限られています。

私たちの管理チームの大多数のメンバーは上場会社の管理、上場会社の投資家との相互作用、上場会社に関連するますます複雑な法律を守る上での経験は限られている。私たちの管理チームは成功あるいは効率的に私たちの上場会社への移行を管理できないかもしれません。連邦証券法によると、上場会社は重大な監督と報告義務、及び証券アナリストと投資家の持続的な審査を守らなければならないからです。これらの新しい義務と構成要素は、私たちの上級管理層に大きな関心を与える必要があり、私たちの業務の日常管理に対する彼らの注意を分散させる可能性があり、これは私たちの業務、財務状況、運営結果を損なう可能性がある。

本報告および私たちが将来米国証券取引委員会に提出する可能性のある他の定期報告で使用される業界データおよび他の市場データは、私たちまたは私たちが招聘したコンサルタントが負担するデータを含み、現在および将来の市場状況または将来の結果を表すことができないかもしれない。

この報告書は、私たちが将来アメリカ証券取引委員会に提出する可能性のある定期的な報告は、統計および他の業界および市場データを含むか、または言及することができ、これらのデータは、業界出版物および研究、第三者による調査および研究、ならびに私たち自身が約束した現在のサービスの市場潜在力に関する調査および研究から得られたものである。 のような情報は信頼できるソースから得られると考えられるが,このようなデータのソースは のような情報の正確性や完全性を保証していない.これらの業界の出版物と第三者研究、調査、研究は信頼できると信じているが、私たちはまだ独立してこれらのデータを確認していない。これらのデータの結果は、様々な方法、仮説、研究、分析、予測、br}推定、回答者集団の構成、データの提示および調整を表し、それぞれが最終的に不正確であることが証明される可能性がある。 は、実際の結果および市場生存能力が、任意のこのような報告または他の材料で提示される結果とは大きく異なることをもたらす。

29

私たちB類普通株所有権に関するリスク

私たちの普通株式のbr構造は、投票制御権をある資産実体、高級管理者、取締役に集中させる効果があり、このbrは会社の事務に影響を与える能力を制限または排除することになります。それはまた特定の株式市場指数に含める資格がないので、私たちの普通株の価格と流動性を制限することができる。

我々 は,2種類の普通株,A類普通株とB類普通株,および任意数の優先株 の発行を許可されている.A類普通株は株主の承認を必要とするか要求する提案には1株当たり10票の投票権があり,B類普通株はいずれのこのような事項においても1票の投票権がある.

初公募株では、一般投資家にB類普通株を発売して販売しました(第1項参照)業務-会社の構造と歴史 – 初公募株“)”AEHは我々が発行したA類普通株の全8,385,276株の合計83,852,760票を持っている。AEHが持っているA類普通株はその高級管理者とマネージャー取締役会によって制御され、彼らはすべて私たちのいくつかの高級管理者と取締役です。IPO以前は、A類普通株流通株は8,385,276株、投票権は83,852,760株、B類流通株流通株は2,364,724株、流通株は2,364,724株であった。流通株優先株はなかった。したがって,合計10,750,000株の発行済み普通株のうち,86,217,484票に相当する総投票権は,AEHがIPO前に約97.3%の投票権を制御している.br}IPO後と本報告日までに5,275,724株のB類普通株が発行·発行されており,そのうち1,411,000株は上級管理者と取締役が保有しており,計画に基づいて付与された制限株はIPO終了時に彼らの雇用や相談協議に基づいて付与されているためである.そのため,非高級管理者や役員の株主は現在3,864,724株B類普通株を有しており,総投票権の約4.3%を占めている。AEHのA類普通株とB類普通株の制御に合わせて,我々の高級管理者と取締役は約95.7%のすべての投票権を持つうえで,会社への制御投票権 を維持している.このような集中制御は、予測可能な将来において、企業事務(重大な業務決定を含む)に影響を与える他の人の能力を制限または排除する可能性がある。

さらに、いくつかの指数プロバイダは、複数の株式構造を有する会社をそのいくつかの指数に組み込むことを制限することを宣言している。例えば、2017年7月、フルタイムラッセルとスタンダードプールは、大多数の新上場企業が二重または多階層の資本構造をそのコア指数に組み入れることを許可することを停止すると発表した。発表された政策によると、私たちの二層資本構造は私たちがこれらの指数のいずれかに統合される資格がないようにするだろう。投資資金が継続的に流入していくつかの指数を追跡する受動的な戦略を求めていることを考慮すると、株式から除外されることは、その中の多くの基金の投資 を排除し、私たちのB類普通株の他の投資家に対する吸引力を低下させる可能性がある。したがって、私たちのB類普通株を購入することを望む投資家は少ないかもしれない。したがって、私たちのB種類普通株の市場価格と流動性は不利な影響を受ける可能性がある。

私たちの経営業績にかかわらず、私たちのbr類の普通株は変動したり下落したりする可能性があります。あなたはあなたの買収価格以上であなたの株を転売できないかもしれません

私たちB類普通株の市場価格は変動する可能性があり、一部の原因は私たちの株が2023年2月まで公開取引されていないからです。また、私たちB類普通株の市場価格は、私たちがコントロールできないいくつかの要因によって大きく変動する可能性があります

| ● | 私たちの経営業績は市場予想に比べて四半期変化があります |

| ● | 私たち、私たちが参加している業界または個別のスキャンダルに対する否定的な宣伝 ; |

| ● | 私たちはあるいは競争相手が新製品を発表したり、大幅な値下げを発表したりします |

| ● | 株 競争相手の価格表現; |

| ● | 株式市場価格と出来高の変動 ; |

| ● | 上位管理者またはキーパーソン変動 ; |

| ● | 証券アナリストによる財務推定の変更 |

| ● | 雇用法案に基づいて“新興成長型企業”になることで開示を減らしていることに対する市場の反応 |

30

| ● | 負の収益や私たちの競争相手が発表した他の公告 |

| ● | 債務、追加債務の発生、または追加株式の発行により違約したbr}; |

| ● | 世界経済、法律、規制要因は私たちの業績とは関係がない |

| ● | 本節で示した その他の要素. |

私たちB類普通株の市場価格変動は、投資家が彼らが私たちB類普通株を購入したときのbr価格で彼らの株を売ることを阻止するかもしれません。したがって、あなたの投資は損失を受けるかもしれない。

ある会社の最近の初公募株規模は相対的に小さく、私たちが予想している公募株規模に相当し、それらの初公募株はbrの極端な変動を経験しており、それぞれの会社の基本的な業績とは関係がないようだ。私たちのB類普通株は迅速かつ大幅な価格変動を経験する可能性があり、これは潜在投資家が私たちB類普通株の価値 を評価することを困難にする可能性がある。

で上記を除く“-私たちの経営業績にかかわらず、私たちのB類普通株は変動したり下落したりする可能性があります。あなたはあなたの購入価格以上であなたの株を転売できないかもしれません我々のB類普通株は が迅速かつ大幅な価格変動の影響を受ける可能性がある。最近、初公募株と初公募株規模が比較的小さい会社は、株価急騰と株価の急速な下落の例を経験しており、この株価変動はそれぞれの会社の基本的な業績とは無関係のようだ。このような 変動の具体的な原因は不明であるが,我々の規模の小さい公衆流通株は少数株主の行動が我々 株価に与える影響を増幅する可能性があり,我々の株価ずれが我々の業務の潜在表現の価格 をよりよく反映している可能性がある.私たちのB類普通株は私たちの実際或いは予想した経営業績と財務状況或いは見通しと関係のないような上昇を経験する可能性があり、これは潜在投資家が私たちB類普通株の迅速な変化のbr価値を評価することを困難にする。また、私たちB類普通株の価格が任意の投資家が私たちB類普通株を購入した後にこのような下落があれば、私たちB類普通株の投資家は損失を受ける可能性があり、これは重大な損失である可能性がある。

私たちは私たちのB類普通株をナスダックに上場することができないかもしれません。

私たちのB類普通株は現在ナスダック資本市場ナスダック資本市場で一級上場しています。私たちは一定の財務と流動性基準と会社の管理要求を満たさなければならず、私たちのB類普通株がナスダックに上場することを維持することができる。もし私たちがナスダックの持続的な上場基準を達成できなかった場合、あるいは私たちがナスダックの上場要求に違反した場合、私たちのB種類の普通株は銘柄される可能性があります。また、私たちの取締役会は、私たちが全国証券取引所に上場するコストがこのような上場のメリットを超えていると考えるかもしれません。私たちのB類普通株がナスダックから撤退すると、私たちのbr株主が私たちB類普通株を売買する能力を深刻に弱める可能性があり、私たちB類普通株の市場価格と取引市場の効率に悪影響を及ぼす可能性があります。私たちB類普通株の退市は私たちの融資能力とあなたの投資価値を深刻に弱める可能性があります。

証券や業界アナリストが我々の業務に関する研究報告書を発表したり、不正確または不利な研究報告を発表しなければ、株式の市場価格や取引量が低下する可能性がある

私たちB類普通株の取引市場は、証券や業界アナリストが発表した私たちまたは私たちの業務に関する研究と報告に部分的に依存するだろう。もし研究アナリストが十分な研究カバー範囲を確立して維持していない場合、あるいは私たちの1つ以上のアナリスト を追跡して私たちのBクラス普通株格付けを引き下げたり、私たちの業務の不正確または不利に関する研究報告を発表した場合、私たちBクラス普通株の市場価格 は低下する可能性がある。もしこれらのアナリストのうちの1つ以上がわが社への報告を停止したり、私たちに関する報告書を定期的に発表できなかった場合、私たちは金融市場で可視性を失い、さらに私たちB種類の普通株の市場価格や取引量 を低下させる可能性がある。

私たちは私たちの株に現金配当金を支払ったことがなく、予測可能な未来にも配当金を支払うつもりはない

これまで、私たちはどの種類の株にも現金配当金を支払っていませんでしたが、短期的にも現金配当金は支払われないと予想されています。予測可能な未来には、私たちはどんな収益も残して、私たちの業務の発展と拡張に資金を提供するつもりで、私たちは私たちのB類普通株にいかなる現金配当金も支払わないと予想しています。そのため、投資家は価格上昇後に彼らのB類普通株を売却して投資リターンを稼ぐ準備ができていなければならないが、これは決して起こらないかもしれない。現金配当を求める投資家は私たちのB類普通株を購入してはいけません。将来配当金を派遣するかどうかは私たちの取締役会が適宜決定し、 は私たちの経営結果、財務状況、契約制限、法律適用の制限、および私たちの取締役会が関連すると思う他の要素に依存する。

31

私たちは追加の債務と持分証券を発行するかもしれません。これらの証券は分配と清算の過程で私たちのB種類の普通株よりも優先しています。これは私たちB種類の普通株の市場価格に大きな悪影響を及ぼす可能性があります

将来的に、私たちは、私たちのすべてまたは最大の資産を保証する追加債務または同様の債務の融資、または商業手形、中期手形、優先手形、二次手形、または株式の発行を含む可能性がある債務または株式証券の発行によって、私たちの資本資源を増加させることを試みるかもしれない。私たちの清算の場合、私たちの債務証券の貸手と所有者は、私たちの株主に分配される前に、私たちが利用できる資産の分配を得るだろう。また,任意の追加の優先株, がわが社から発行されれば,割当てや清算時に優先権を有する可能性があり,これは我々が株主に割り当てる能力 をさらに制限する可能性がある.私たちが将来の発行で債務や証券を発行する決定は、市場状況や他のコントロールできない要素に依存するため、私たちは私たちの将来の発行と債務融資の金額、時間、性質 を予測したり見積もることができません。

また, 市場状況は,将来証券を発行する際にあまり有利でない条項を受け入れることを要求する可能性がある.したがって、将来提供する製品がB類普通株価値を低下させ、わが社での権益を希釈するリスクを負うことになります。

また、初の公募については、2023年2月3日現在、私たちが所有している任意の会社の株式を12ヶ月以内に売却または譲渡することを禁止するロック合意の制約を受けています。また、我々の上級管理者、役員および約78.0%の普通株の実益所有者は12カ月間の謹慎に同意した。我々が発行した普通株を持つ約7.2%の保有者は9カ月のロックに同意し,今回の発行前にB類普通株を発行した約2.3%の所持者は,その所有者が保有している発行済み普通株 から約0.9%の6カ月をロックすることに同意したが,例外的な場合は除外した.残りの株式はロック条項によって制限されていないか、またはそのようなロック条項は免除されている。これらのロック条項が満期になったり、引受業者がこれらの条項を放棄した場合、私たちのより多くの証券は転売することができますが、通知がない場合を含めて、適用法律の制限を受けて、私たちの普通株の市場価格を下げる可能性があります。

我々の は持続的な公開報告要求に制約されており,これらの要求は取引所法案がなく非新興成長型会社に対する規則が厳しい 我々の株主がより成熟した上場企業から得る情報は彼らが予想しているより少ない可能性がある.

我々 は,取引法で規定されている報告規則に基づいて,“新興成長型会社”(“雇用法案”での定義)として報告を公開し続けなければならない。私たちがまだ新興成長型会社である限り、他の非新興成長型会社に適用される取引所法案報告会社の様々な報告要求のいくつかのbr免除を利用することができるが、これらに限定されない