アメリカです

アメリカ証券取引委員会

ワシントンD.C.,20549

表

(マーク1)

1934年証券取引法第13条又は15条に基づいて提出された年次報告 |

本財政年度末まで

あるいは…。

1934年証券取引法第13条又は15(D)条に基づいて提出された |

手数料書類番号

(登録者の正確な氏名はその定款に記載)

(明またはその他の司法管轄権 会社や組織) |

(税務署の雇用主 識別番号) |

(主にオフィスアドレスを実行) |

(郵便番号) |

登録者の電話番号は市外局番を含んでいます

同法第12条(B)に基づいて登録された証券:

クラスごとのタイトル |

|

取引 記号 |

|

登録された各取引所の名称 |

|

|

|||

|

|

同法第12条(G)に基づいて登録された証券:ありません

登録者が証券法規則405で定義されている経験豊富な発行者である場合は、再選択マークで示してください。はい、そうです ☐

登録者が当該法第13条又は第15条(D)に従って報告書を提出する必要がないか否かを、再選択マークで示す。 はい、そうです☐

登録者が(1)過去12ヶ月以内(または登録者がそのような報告の提出を要求されたより短い期間)に、1934年の証券取引法第13条または15(D)条が提出を要求したすべての報告書を再選択マークで示すかどうか、および(2)過去90日以内にそのような提出要求を遵守してきた。

再選択マークは、登録者が過去12ヶ月以内(または登録者がそのような文書の提出を要求されたより短い時間以内)に、S−T規則405条(本章232.405節)に従って提出を要求した各相互作用データファイルを電子的に提出したか否かを示す

登録者が大型加速申告会社,加速申告会社,非加速申告会社,小さな報告会社,あるいは新興成長型会社であることを再選択マークで示す。取引法第12 b-2条の規則における“大型加速申告会社”、“加速申告会社”、“小申告会社”、“新興成長型会社”の定義を参照されたい。

大型加速ファイルサーバ |

|

☐ |

|

ファイルマネージャを加速する |

|

☐ |

|

|

|

|

|||

|

☒ |

|

規模の小さい報告会社 |

|

||

|

|

|

|

|

|

|

|

|

|

|

新興成長型会社 |

|

|

新興成長型企業であれば、登録者が延長された移行期間を使用しないことを選択したか否かを再選択マークで示し、取引所法第13(A)節に提供された任意の新たまたは改正された財務会計基準を遵守する

登録者が報告書を提出したかどうかを再選択マークで示し、その経営陣が“サバンズ-オクスリ法案”(“米国連邦法典”第15編、第7262(B)節)第404(B)条に基づいてその財務報告の内部統制の有効性を評価したことを証明する。この評価は、その監査報告書を作成または発行する公認会計士事務所によって行われる☐

証券が同法第12条(B)に基づいて登録されている場合は,登録者の財務諸表が以前に発表された財務諸表の誤り訂正を反映しているか否かを示すチェックマークを適用する☐

これらのエラーのより真ん中に登録者の任意の実行者が関連回復中に第240.10 D−1(B)条に従って受信されたインセンティブベースの補償に従って回復分析を行う必要があるかどうかを再選択マークで示す☐

登録者が空殻会社であるか否かをチェックマークで示す(取引法第12 b-2条で定義されている)。はい、そうです☐違います

A類普通株2022年6月30日のナスダック市場での終値によると、登録者の非関連会社が保有する投票権と無投票権普通株の総時価は1ドルである

2023年3月27日現在、登録者のA類普通株流通株数は

引用で編入された書類

登録者は,2023年株主総会の最終委託書又は委託書の一部を引用して本年度報告のForm 10−K第3部に組み込む。委任状は,登録者が2022年12月31日までの財政年度の120日以内に米国証券取引委員会に提出される。

カタログ表

|

|

ページ |

第1部 |

|

|

第1項。 |

業務.業務 |

1 |

第1 A項。 |

リスク要因 |

37 |

項目1 B。 |

未解決従業員意見 |

72 |

第二項です。 |

属性 |

72 |

第三項です。 |

法律訴訟 |

72 |

第四項です。 |

炭鉱安全情報開示 |

73 |

|

|

|

第II部 |

|

|

五番目です。 |

登録者普通株市場、関連株主事項及び発行者による株式証券の購入 |

74 |

第六項です。 |

[保留されている] |

74 |

第七項。 |

経営陣の財務状況と経営成果の検討と分析 |

75 |

第七A項。 |

市場リスクの定量的·定性的開示について |

86 |

第八項です。 |

財務諸表と補足データ |

86 |

第九項です。 |

会計と財務情報開示の変更と相違 |

88 |

第9条。 |

制御とプログラム |

88 |

プロジェクト9 B。 |

その他の情報 |

89 |

プロジェクト9 Cです。 |

検査妨害の外国司法管轄権を開示する |

89 |

|

|

|

第三部 |

|

|

第10項。 |

役員·幹部と会社の管理 |

90 |

第十一項。 |

役員報酬 |

90 |

第十二項。 |

特定の実益所有者の担保所有権及び経営陣及び関連株主の事項 |

90 |

十三項。 |

特定の関係や関連取引、取締役の独立性 |

90 |

14項です。 |

最高料金とサービス |

90 |

|

|

|

第4部 |

|

|

第十五項。 |

展示·財務諸表明細書 |

91 |

プロジェクト16 |

表格10-Kの概要 |

94 |

2021年7月16日、私たちは、2021年1月8日の日付のいくつかの合併プロトコルおよび再構成計画または合併合意に基づいて、以前に発表された合併を完了しました。合併プロトコルは、私たち、私たちの完全子会社、およびCelularity LLC(前身はCelularity Inc.)またはLegacy Celularityによって完了します。

合併合意の条項によると、吾らは以下のように業務合併を完了している:(A)吾らの完全合併付属会社はLegacy Celulityと合併し、Legacy Celulityは吾等の完全合併付属会社として存続している;および(B)第1回合併に続いて、同一全体取引の一部として、Legacy Celulityと第2完全合併付属会社は第2完全合併付属会社に合併し、この第2完全合併付属会社は吾などの全額直接付属会社となり、最終的にLegacy Celulityは吾などの完全直接付属会社となる。この等合併を“合併”と呼び,合併プロトコルで述べた他の取引と総称して“業務統合”と呼ぶ.締め切りには,我々の名前をGX Acquisition Corp.からCelulity Inc.に変更する.

文脈が別に説明されていない限り、本年度報告で言及した“会社”、“Celulity”、“私たち”および類似タームはいずれもCelulality Inc.(F/k/a GX Acquisition Corp.)を指すLegacy Celularityを含むその合併子会社。“GX”系とは、企業合併完了前の前身会社を指す。

本年度報告に登場するCelularityロゴ、Celularity Impact、Biovance、Biovance 3 L、Interfyl、Lifebank、CentaFlex、Celularity Inc.の他の商標またはサービスマークは、いずれもCelularity Inc.の財産である。本Form 10-K年度報告には、他社の登録マーク、商標、商号も含まれている。本明細書に記載されている他のすべての商標、登録マーク、および商号は、それぞれの所有者の財産である。

i

リスク要因をまとめる

私たちの業務は重大な危険と関連がある。以下は我々の業務が直面する重大なリスクの概要であり,これらのリスクは我々の証券への投資に投機的かつリスクを持たせている.この要約はこのようなすべての危険を扱っていない。以下、本年度報告表格10−K第I部第1 A項の“リスク要因”というタイトルの下で、これらのリスクについてより全面的に説明する。私たちの証券に投資決定を下す前に、あなたはこのような危険を慎重に考慮しなければならない。以下に述べる任意のイベントまたは開発の発生は、当社の業務、経営結果、財務状況、見通し、および株価に重大な悪影響を及ぼす可能性があります。この場合、私たちの証券の市場価格は下落する可能性があり、あなたは投資の全部または一部を失うかもしれません。また、以下に説明しない他のリスクもあり、これらのリスクは私たちが現在知らないことか、現在重要ではないと考えているかであり、これらの追加的なリスクは、私たちの業務、運営、またはAクラス普通株の市場価格にも大きな影響を与える可能性がある。

II

三、三、

前向き陳述に関する特別説明

本年度報告におけるForm 10-Kに関する部分表現は前向き表現であり、改正後の1933年“証券法”第27 A節又は“証券法”、1934年“証券取引法”第21 E節又は“取引法”の規定に適合している。展望的陳述は、予想、信念、予測、未来計画および戦略、予期されたイベントまたは傾向、および非歴史的事実に関連する同様の表現に関する。これらの陳述は私たちの未来の事件と関係があり、私たちが期待している運営、研究、開発と商業化活動、臨床試験、経営結果と財務状況を含む。これらの展望性陳述は既知と未知のリスク、不確定要素とその他の要素に関連し、私たちの実際の結果、表現或いは成果と展望性陳述の明示或いは暗示の任意の未来の結果、表現或いは成果とは大きく異なる可能性がある。前向きな陳述は、以下の態様に関する陳述を含むことができるが、これらに限定されない

場合によっては、これらの前向き陳述は、“予想”、“信じ”、“可能”、“予想”、“継続”、“可能”、“推定”、“予想”、“予測”、“意図”、“可能”、“可能”、“展望”、“計画”、“可能”、“潜在”、“予測”、“プロジェクト”、“求める”などの用語を使用することによって識別することができる。“すべき”、“努力”、“目標”、“将”、“将”およびこれらの語または他の類似語またはフレーズの否定バージョンは、これらの語がないことは、宣言が前向きでないことを意味するわけではない。これらの陳述は、私たちの現在の未来の事件に対する見方を反映しており、仮説に基づいており、リスクと不確定要素の影響を受けている。このような危険と不確実性を考慮して、あなたはこのような前向きな陳述に過度に依存してはいけない。このForm 10−K年次報告では、その多くのリスクを“リスク要因”と“経営陣の財務状況と経営結果の議論と分析”というタイトルでより詳細に議論している。展望性陳述自体はリスクと不確実性の影響を受けるため、その中のいくつかのリスクと不確定性は予測できないか定量化されており、いくつかは私たちが制御できないので、あなたは未来の事件の予測としてこれらの展望的陳述に依存してはならない。著者らの展望性陳述に反映された事件と状況は実現できない或いは発生できない可能性があり、実際の結果は展望性陳述中の予測結果と大きく異なる可能性がある。

しかも、私たちは持続的な環境で運営している。新たなリスク要因や不確定要因が時々出現する可能性があり、管理職がすべてのリスク要因や不確定要因を予測することは不可能である。あなたはこのForm 10-K年次報告書と私たちがForm 10-K年次報告書で引用した文書を完全に読んで、私たちの未来の実際の結果が私たちが予想していたものと大きく異なるかもしれないことを理解しなければなりません。私たちはこのような警告声明を通じて私たちのすべての展望的声明を限定する。法的要件が適用されない限り、私たちは、任意の新しい情報、未来のイベント、状況の変化、または他の理由による、本明細書に含まれる任意の前向きな陳述を公開または修正するつもりはありません。前向き陳述に過度に依存しないように注意し,これらの前向き陳述は本年度報告がForm 10−Kの形で発表された日にのみ発表された。

四

第1部

プロジェクト1.BU無邪気ですね。

概要

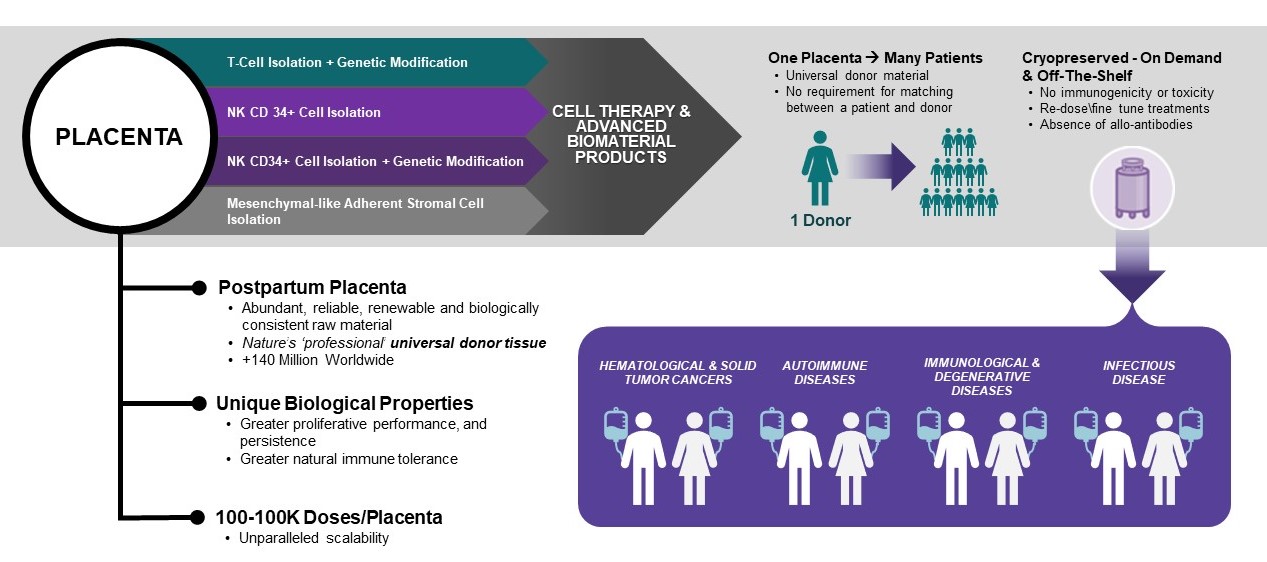

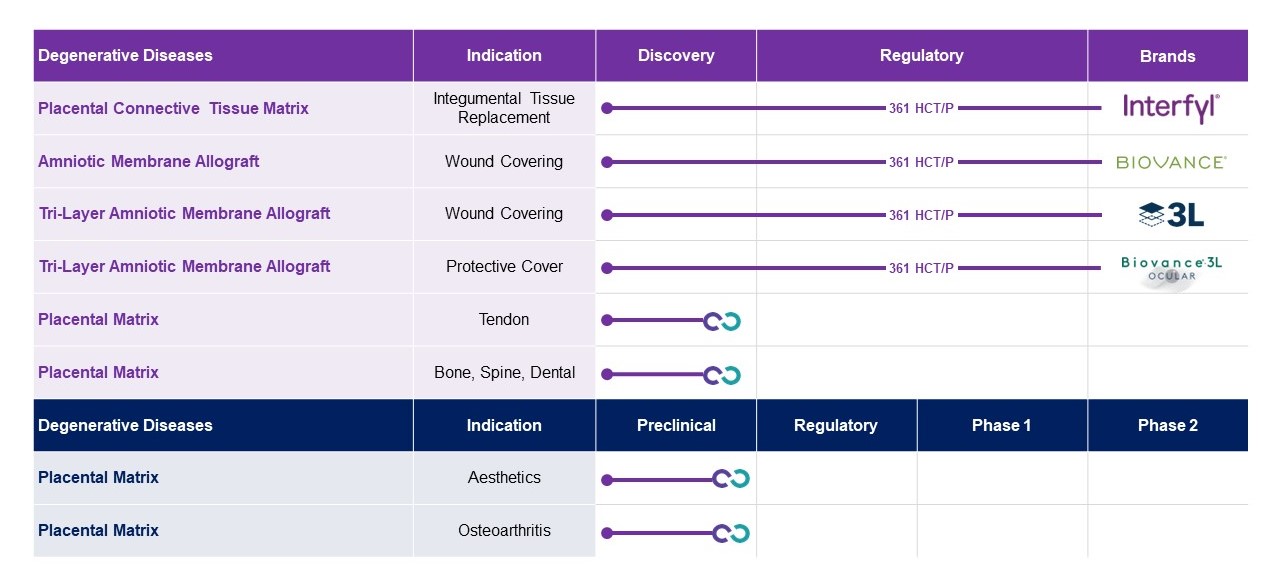

著者らは臨床段階の生物技術会社であり、既製の胎盤由来同種異体細胞療法を開発することによって癌、免疫と伝染病を治療し、細胞医学の次の発展をリードする。著者らはキメラ抗原受容体(CAR)、ナチュラルキラー細胞(NK)を持つT細胞、間葉系様接着基質細胞(MLASCs)と外体を含む一連の既製胎盤由来同種異体細胞治療候補製品を開発している。これらの候補治療薬は癌,感染症,退行性疾患に対する適応である。胎盤独特の生物学的特性と既製の獲得性を利用することによって、著者らは治療解決策を開発し、全世界の有効、獲得と負担できる治療薬物に対する重大な需要を満たすことができると信じている。胎盤から抽出した生体材料製品も積極的に開発·販売している。2023年までに、私たちは国内でこれらの製品を販売して、主に整形外科と傷口看護市場にサービスします。我々は現在,米国以外で胎盤生体材料を販売する予定であり,最初の重点は中東と北アフリカ市場である。私たちの今日の生体材料業務は主に私たちの流通ネットワークを介して私たちのBiovanceとInterfyl製品を販売することです。Biovanceは健康,臨月妊娠の胎盤から抽出した脱細胞,脱水したヒト羊膜である。それは無傷の天然細胞外基質であり、傷口の再生過程に基礎を提供し、機能組織の修復にステントを提供した。Interfylはヒト結合組織基質であり、健康、臨月妊娠の胎盤から来ている。それは各種の医学専門家によって創傷、創傷或いは手術による軟組織欠損を埋めるために使用されている。我々はBiovanceやInterfyl以外のビジネスチャネルを深化させるために新たな胎盤生体材料製品を開発している。細胞治療開発·製造における我々のコア専門知識を利用して,第三者に契約製造と開発サービスを提供することで収入を創出する予定である。この新サービスの最初のポイントは,開発段階の細胞治療会社の臨床試験のための治療候補薬の開発·製造に協力することである。2023年1月、私たちは仕事の優先順位の再調整を発表し、2023年3月現在、従業員数は約3分の1に減少した。

著者らのCelulality Impactプラットフォームは胎盤由来細胞の優勢を利用して多種の疾病に対して、そして私たちがアメリカのために建設した147,215平方フィートの施設で生物由来から凍結保存と包装を製造するまでの同種異体細胞のシームレスな統合を提供する。科学的および経済的観点から,完全に健康なインフォームドコンセントドナーからの胎盤由来の胎盤由来細胞を使用することは,潜在的な固有の利点を有すると信じられている。まず,胎盤由来細胞は成人由来細胞よりも強い乾性を示し,拡張·維持能力を有することを意味している。次に,胎盤由来細胞は免疫学的にナイーブであり,これらの細胞が特定の抗原に接触したことがないことを意味し,移植過程で毒性が低く,移植片対宿主病(GvHD)の可能性が低く,甚だしきに至ってはないことが示唆された。第三に、私たちの胎盤由来細胞は同種異体であり、これは、それらが任意の患者に使用されることを意味し、自己体細胞は単一の患者から得られ、その患者のみの使用のために使用されることを意味する。これは,既製の治療をより迅速,より信頼性,より大規模に多くの患者に提供できる重要な違いであると考えられる。

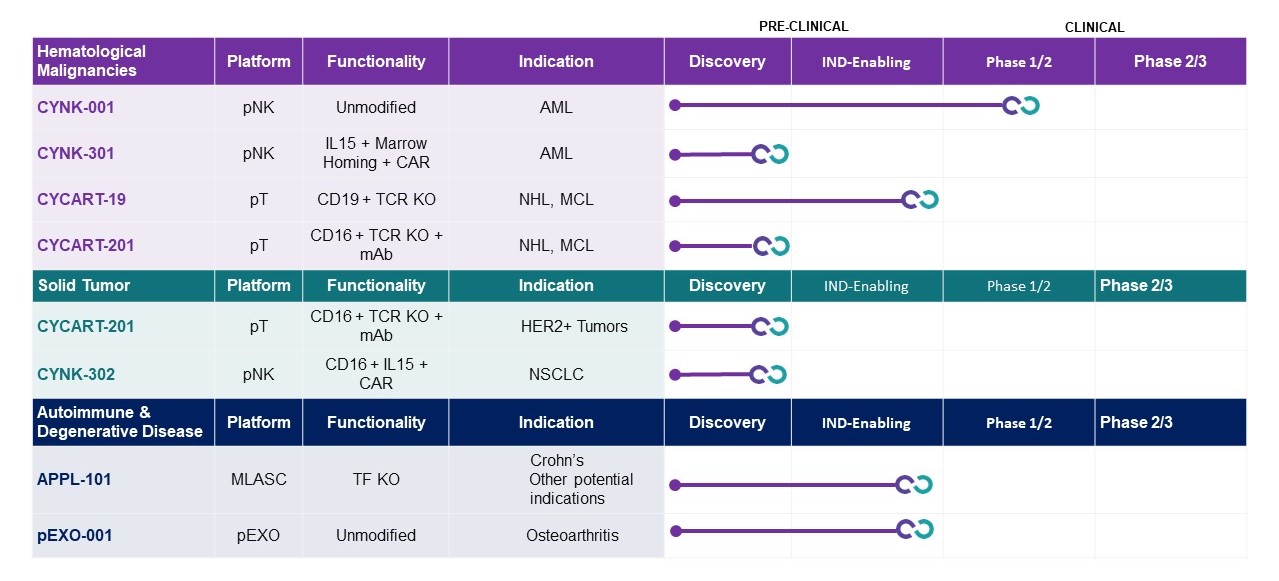

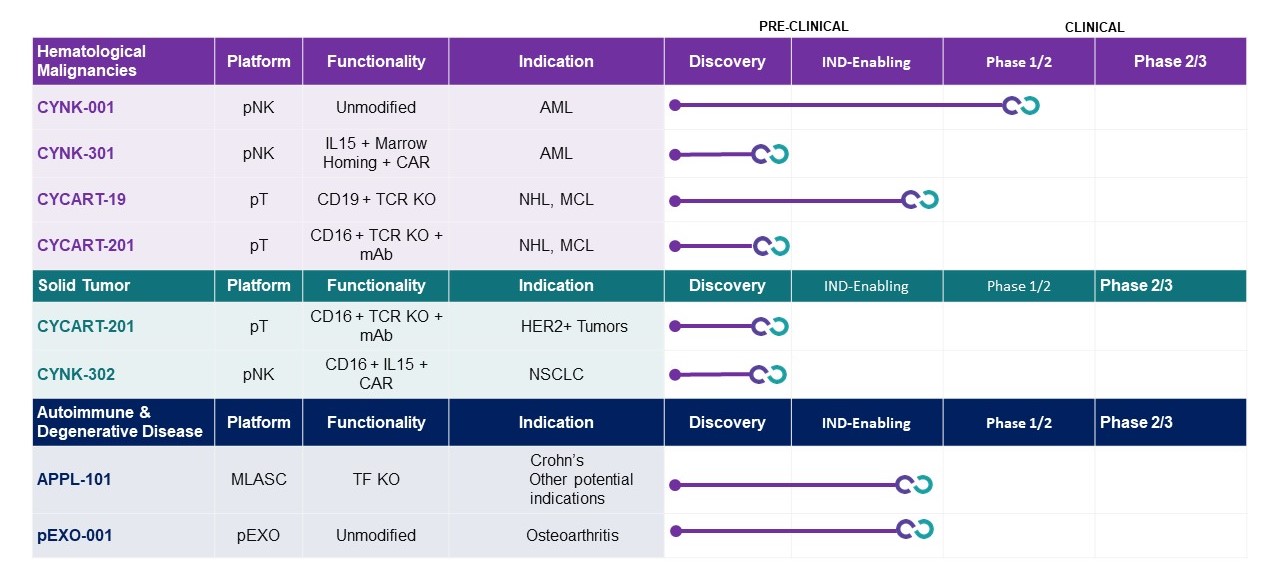

産後ヒト胎盤という単一由来の材料から、著者らは5種類の同種異体細胞或いは細胞外小胞タイプ:T細胞、未修飾NK細胞、遺伝子組換えNK細胞、MLASCsと外切体を獲得し、それらは7つの重要な細胞治療方案であるCyCART-19、CyCART-201、CYNK-001、CYNK-301、CYNK-302、APPL-001とpEXO-001に応用された。CyCART−19は胎盤由来のCAR−T細胞療法であり,B細胞悪性腫瘍の治療に開発されており,最初は分化クラスター19あるいはCD 19受容体が対象であり,その構造や関連CARSはソレントから許可されている。2022年第1四半期に、CyCART-19をB細胞悪性腫瘍の治療にINDを提出し、2022年5月下旬にFDAから正式な書面通知を受け、より多くの情報を提供し、その後、計画された1/2期臨床試験を継続することができた。私たちはFDAと協力して、その問題をできるだけ早く解決するために努力している。INDがFDAの承認を得て十分な資金が利用可能であれば,2023年下半期に試験を開始する予定である。われわれの遺伝子組換えT細胞である非ホジキンリンパ腫(NHL)や固形腫瘍においてもCyCART−201を行い,T細胞受容体(TCR)を有するCD 16を発現し,モノクローナル抗体(MAbs)に結合してノックアウトする。Cynk−001は胎盤由来の未修飾NK細胞である。2022年には、急性骨髄性白血病(AML)と多形性膠芽腫(GBM)の治療のための積極的かつ承認された臨床試験が開発されており、前者は血液癌であり、後者は固形腫瘍癌である。Cynk-001は現在AMLのアクティブな第1段階実験中である.NK療法が再発難治性AML(RrAML)を治療する際に直面するいくつかの挑戦を克服する可能性がある次世代CAR−NKとしてCYNK−301を推進する。企業資源の優先順位を決定する必要があるため,2023年1月にGBM試験における採用を停止する予定であることを発表した。しかし、私たちは私たちの固形腫瘍研究計画を引き続き推進するつもりだ。Cynk-302は、固形腫瘍において開発されている次世代CAR-NKであり、最初は非小細胞肺癌(NSCLC)に集中しており、これは持続的に高度に満たされていない需要領域である。APPL−001は胎盤由来のMLASCであり,クローン病や他の変性疾患の治療のために開発されている。PExo−001は胎盤由来の外切体であり,骨関節炎治療のために開発されている。

我々のCelulality Impact製造プロセスは、独自の処理方法CELLを使用することによって、完全に健康なインフォームドコンセントドナーから胎盤を取得する速度と拡張性を最適化することを目的としたシームレスで完全に統合されたプロセスである

1

選択的に、製品固有の化学、製造および制御、またはCMC、先進的な細胞製造および凍結保存。その結果、同種異体在庫の準備が完了し、必要に応じて胎盤由来細胞治療製品である。私たちはまた、第三者のためのいくつかの出生副産物の収集、加工と低温貯蔵を含む商業バイオバンク業務を経営と管理している。

私たちの現在の科学は私たちの経験豊富な管理チームが二十数年間蓄積してきた背景と努力の産物です。私たちは人間遺伝会社に根付いています。これは私たちの創業者で最高経営責任者のロバート·J·ハリリ医学博士が1998年にLifebankの名で設立した会社で、2002年にCelgene CorporationやCelgeneに買収されました。このチームはCelgeneで胎盤由来技術分野の専門知識を磨き続け,2017年8月までAnthrogensisを買収した。私たちは1500以上の特許と特許出願、私たちのCelularity Impactプラットフォーム、私たちの技術、技術、および現在の重要な細胞治療計画を保護する強力なグローバル知的財産権の組み合わせを持っている。このような専門知識,専門知識,知的財産権は,これらの潜在的な救命療法の迅速な開発を推進し,承認されれば,満たされていない医療ニーズを満たすために商業化されると信じている。

私たちのパイプは

我々のCelulality Impactプラットフォームを利用して、我々は4種類の胎盤由来の同種異体細胞タイプ:T細胞或いはPT、未修飾NK細胞(CYNK-001)、遺伝子組換えNK細胞(CYNK-301、CYNK-302)とMLASCsがある。胎盤由来の接着細胞外体、あるいはpEXOと呼ばれることも研究されている。

著者らは引き続き微小残留病陽性(MRD+Ve)とrrAMLでCYNK-001の第一段階試験を行ったが、著者らもrrAMLと固形腫瘍において新世代改良NKプラットフォームの進展を得た。

Cynk-301は次世代CAR-NKであり、増殖、持続性および有効性を最適化しながら、リンパ枯渇の負担を最大限に減少させることを含む、rrAMLを治療する際にNK療法が直面するいくつかの挑戦を克服する可能性がある。Cynk-301は、NK細胞の活性化、増殖および持続性を増強するために、膜結合インターロイキン15またはIL 15を結合し、それに加えて、骨髄ホーミングおよび標的CARはさらに治療効果を増強する。

Cynk-302は、固形腫瘍において開発されているCAR-NKであり、最初は非小細胞肺癌に集中しており、持続的に高度に満たされていない需要領域である。Cynk-302はCYNK-101を学習した上で構築した次世代構造である.それは、トランスジェニックによってCD 16を発現し、統合膜結合IL 15および不開示標的CARによってさらに増強される。

われわれは引き続きわれわれのCyCART−19計画を進めて臨床試験を行い,潜在的な一流あるいは最適な構造を有するわれわれのT細胞プラットフォームの開発を継続した。CyCART-201は多種の潜在的モノクロナル抗体と連合して使用するために設計され、広範な治療潜在力を持っている。CyCART−201は遺伝子改変により,TCRノックアウトを有するCD 16を発現することができた。著者らの最初の血液学的発展は非ホジキンリンパ腫と著者らの固形腫瘍で発展したヒト表皮増殖因子受容体2陽性、或いはHER 2+Ve腫瘍であり、両者は標的モノクロナル抗体と結合する。

戦略的検討の後、私たちは自己免疫と退行性疾患資産の発展に再集中した。APPL-01は遺伝子組換えMLASCであり、クローン病(CD)において初歩的な研究が行われており、私たちが以前CDで見た未修飾MLASC試験で見られた鼓舞的なシグナルを確立する。著者らは引き続き骨性関節炎の方面で進展を得て、骨性関節炎はまだ大量の満足されていない需要と市場潜在力がある。

2

TCRKO=T細胞受容体ノックアウト,TFKO=組織因子ノックアウト,MCL=マントル細胞リンパ腫

さらに、私たちは私たちの胎盤由来生体材料製品のパイプラインを拡大することを求めている。

CELULATY衝突プラットフォーム

胎盤由来細胞療法は、満足されていない医療ニーズの患者に潜在的な救命療法を提供する。著者らはすでに胎盤幹細胞の収集、加工と貯蔵の特許技術を開発し、獲得し、これらの技術は癌、伝染病と退行性疾患において潜在的な広範な治療応用を持っている。

Celulality Impactプラットフォームを使って開発しましたI私は知らない-MおいしいのはPLacenta派生A病原性のCEllTヘラピスです。胎盤独特の生物学的特性と既製の獲得性を利用することによって、著者らは治療解決策を開発し、全世界の有効、獲得と負担できる治療薬物に対する重大な需要を満たすことができると信じている。

我々のCelulality Impact製造プロセスは、独自の加工方法、細胞選択、

3

製品に固有のCMC、先進的な細胞製造および凍結保存、および同種異体在庫準備および必要に応じた胎盤由来細胞治療製品をもたらす。完全に統合されたプロセスは、私たちが専門的に建設した製造、転化研究、バイオバンク施設にある。

著者らのCelulality Impactプラットフォームは著者らの集成プロセスと胎盤由来の同種異体細胞の独特な生物学的特性を利用して、多種の疾病、癌、伝染病と退行性疾患の適応を含む。このプラットフォームは患者への治療の速度を加速し、同時に低い収入コストで高品質と純胎盤由来の細胞治療製品を製造することを確保することを目的としている。必要に応じて医師に細胞治療リストを提供し,必要な患者を治療し,再投与レジメンを許可すべきであり,他の細胞治療プラットフォームでは支持できないと考えられる。

私たちの戦略

我々の目標は,既製の同種細胞療法を提供することにより,より大きな規模とより高い品質で,魅力的な経済効果で細胞医学の次の進化をリードすることである。この目標を達成することは,胎盤由来の同種細胞療法を癌,感染症,退行性疾患の様々な適応の標準的な看護とし,世界各地のより多くの患者が潜在的な救命療法を容易に得ることができると信じている。私たちは次のようにこの使命を実現する予定です

4

私たちのチームと会社の歴史は

人類起源会社

私たちは人類の起源に根ざしています。これは私たちの創業者で最高経営責任者のロバート·J·ハリリ医学博士が1998年にLifebankの名で設立した会社です。我々のように,ヒト起源は,癌,変性疾患,感染症の治療のための胎盤由来幹細胞を用いた細胞療法の開発と提供に専念している。Celgeneは2002年12月にAnthrogenensisを株式交換合併で買収し,Celgeneの完全子会社であるCelgene Ccell TreeuticsやCCTの形でAnthrogenensisを運営した。同様に,CCTは胎盤由来幹細胞の研究と開発に専念し続けている。2016年、ハリリ博士はCelulityを設立し、私たちの今日の業務を構成する資産の買収を開始した。その中には我々の変性疾患とバイオバンク業務が含まれており,Celgeneはヒト長寿会社(HLI)に売却されており,HLIはハリリ博士と我々の取締役の一人であるディマンディス博士が共同で設立したゲノムベースの健康情報会社,および我々のコア細胞療法事業であり,我々は2017年8月にCelgeneからAnthrogenensisを買収し,株やイベント駆動あるいは価値権(CVR)と交換した。

Celgene Corporation(百時美施貴宝に買収された)

許可協定

2017年8月,Anthrogenensisの買収についてCelgeneとライセンス契約を締結した。Celgeneとの許可によれば、Celgeneには、Celgeneの許可の日から存在するAnthrogenensisの既存の知的財産権またはCelgeneが合併に関連する任意の移行サービス活動について開発された、臨床前研究目的のための、臨床前研究目的のための、および任意の自動車の製造、任意のT細胞またはNK細胞を変更して、これらの自動車に関連する製品およびサービスを表現するための開発、製造、商業化、および/または再許可可能な任意の目的のために、Celgeneとの許可に基づいて、Celgeneに世界的に範囲的な、印税免除された、十分な非独占的許可が付与されている。一方が合意に深刻に違反している場合、または他方の資金が償還されていない場合には、Celgeneライセンスを終了することができる。

あるいは価値のある権利

二零一七年八月、Anthrogenensis買収事項について、私たちはCelgeneに合併費用として私たちのXシリーズ優先株株式を発行し、Celgeneと契約または価値のある合意、またはCVR協定を締結した。CVR協定に基づき、吾らは買収中にCelgeneに発行されたXシリーズ優先株について株式1株当たりCVRを発行した。このようなCVRは、初公募または当社が売却された場合を除き、Xシリーズ優先株の株式と分離してはならない。

CVRプロトコルはCVRの保有者に各計画に基づいて、我々のいくつかの研究治療計画について合計5000万ドルの規制マイルストーンと合計1.25億ドルの商業マイルストーン支払いを得る権利があり、これらの計画は現在のCYNK-001、CYNK-101、PDA-002候補パイプライン、および伝統的なPDA-001計画を含む

5

(胎盤からの接着細胞であって、静脈注射のためのヒト発育固有のものであり、もはや発育中ではない。CVRプロトコルの項におけるこのような支払いは、PNK-007(特定のヒト遺伝子固有NK細胞を含み、ヒト遺伝子取引完了時にヒト遺伝子によって所有されるプロセスによって製造される)およびいくつかの遺伝子改変PNK-007細胞(CARを含むが、キメラ受容体を有するナチュラルキラー細胞を含まない)、および上記のいずれかの任意の誘導製品、部分、亜部分または子孫、またはヒト遺伝子取引完了時に存在する任意の関連開発計画に基づく任意の治療薬を明示的にカバーする。したがって,我々のNK細胞型特許経営権を新たな適応に拡張することに伴い,一般的な事項として,これらの支払いは開発の後期になるため,CVRプロトコルにおける具体的な条項に基づいて現在と将来の候補治療案を評価し,このような支払いの具体的な療法を決定していく予定である。また,このような計画や例年ごとに,CVR保有者は,その計画治療薬の年間純売上高の10分の1に相当する使用料を得る権利があり,この計画された治療薬が特定の国で初めて商業販売された日から最近の満了日まで,その計画治療薬をカバーする任意の有効特許主張がその国/地域での有効特許権が満了した日,このような治療薬の市場独占経営権がその国で失効した日から2027年8月(すなわちAnthrogensis買収終了10周年)までとなる。今まで、CVR協定に基づいて何のお金も支払われなかった。

“投資家権利協定”と“投資権協定”

私たちも二零一七年八月にCelgene及びいくつかの他の契約者とAnthrogenensisの買収について投資家権利協定と投資権協定を締結した。これらの合意に関するより多くの情報は、項目13を参照されたい“特定の関係や関連取引、および取締役独立許可その他の合意この年間報告書です。

同種異体胎盤由来細胞

生体材料コレクション

著者らの4種類の同種異体細胞の最初の由来材料は産後ヒト胎盤である。我々は,認可された病院と分娩センターから我々の製品を生産するためのヒト胎盤分娩材料を調達し,許可されている医療専門家が収集した。ドナーの資格はドナースクリーニング過程に依存し,ドナー計画に関する教育,ドナーのインフォームドコンセントの取得,詳細な妊産婦健康アンケートと家庭健康歴の記入が含まれている。これらの用紙はドナーが記入し,必要に応じて訓練された収集技術者の協力を得た。出産材料を提供するドナーは何の費用もかからず、再支払いもしない。

許可された医療専門家は、生体材料(臍帯血、胎盤および産婦血液サンプル)のバーコードタグおよび適切な保護チェーンファイルを含む、我々独自の収集キットを使用してドナー材料を収集する。収集されると、寄付された材料と母体血液サンプルは絶縁容器に入れられ、宅配便でニュージャージー州フロラム公園にある実験室と製造工場に運ばれる。

我々の施設に到着すると、寄付された材料は、バーコードキットのラベルの完全性および正確性を検査し、検証されたソフトウェアデータベースに電子的に符号化される。すべての品質基準に適合する場合、寄付された材料は、個別に評価され、適切な生産キットに転送されて加工および製造される。私たちの調達は迅速に拡張可能であると信じています。大量の調達関係を構築し、現在と未来の製造需要を満たすために持続可能な再生可能な供給を提供しているからです。

胎盤由来細胞のユニークな生物学

胎盤由来の細胞は独特な免疫幼稚、乾性、持続性と増殖に関連する生物学的特性を有し、これによりそれらは1種の生物選択の出発材料になり、成人骨髄或いは末梢血由来細胞と比べ、毒性がもっと低く、生物活性がもっと高い潜在力を持っている。

研究により、ヒト胎盤は1種の新しい、価値のある間葉系と造血由来の多能性幹/前駆細胞源であり、多種の治療応用を持っている。我々の同定データは、胎盤由来細胞の約1%~5%がCD 34+造血幹細胞であることを示しており、いくつかのマーカーの発現は、このような造血幹細胞がより多くの自己更新能力を有し、胎盤由来細胞の早期移植を促進する可能性があることを示している。そのほか、さらなる同定により、T細胞含有量が低く、T亜群が成熟していないことが示唆された。このことは免疫学的に幼稚であることを証明しており,さらに移植における移植片対宿主病や移植片対宿主病の可能性は低いかないことが示唆された。また、間葉系様細胞は他の特徴、能力と作用を持っている(例えば:骨形成、軟骨形成、脂肪形成分化能力と免疫調節作用)。大量の間葉系様細胞とTreg細胞は胎盤由来の細胞がGvHDの予防と宿主微環境の調節に役立つ可能性があることを表明した。つまり木の幹は

6

胎盤由来細胞の潜在増殖能力と持続性は、著者らが開発しているものを含む多くの潜在的な治療応用を支持する。

著者らはまた胎盤由来の外切体を研究し、潜在的な治療応用に応用している。細胞外体は細胞外小胞であり、細胞間のコミュニケーションチャネルとして、受容体細胞の機能変化を引き起こす。外体は特定の貨物内容物を受容体細胞に転移することによって細胞間の通信を実現し、microRNAs或いはmiRNAsを伝達することによって受容体細胞のエピジェネティクス変化を実現することができる。エキソソームはすべてのタイプの幹細胞において傍分泌効果を検出する主要な要素として決定され、遺伝物質を幹細胞から再生を必要とする組織特異的細胞に転移させる責任がある。外切除体はすでに強力な再生潜在力を有することが証明され、免疫調節特性と抗炎症特性を含む。PEXOという外体を発見しましたPEXOは増殖因子、デオキシリボ核酸或いはDNA、断片、miRNAsとメッセンジャーRNAを豊富に含み、独特なマーカーを示し、それらを他の胎盤由来ではない接着細胞の外体と区別した。精製したpEXOを医薬組成物に調製し,ヒト投与に用いて血管新生および/または血管形成を促進し,免疫活性を調節し,組織損傷を修復することを検討している。

CAR−T細胞の概要

白血球は免疫系の構成要素であり,感染性病原体や他の外来物質から身体を防御することを担当している。T細胞は白血球であり、癌細胞を含む感染または異常細胞を感知および死滅させ、免疫反応における他の細胞の活性化を調整する。

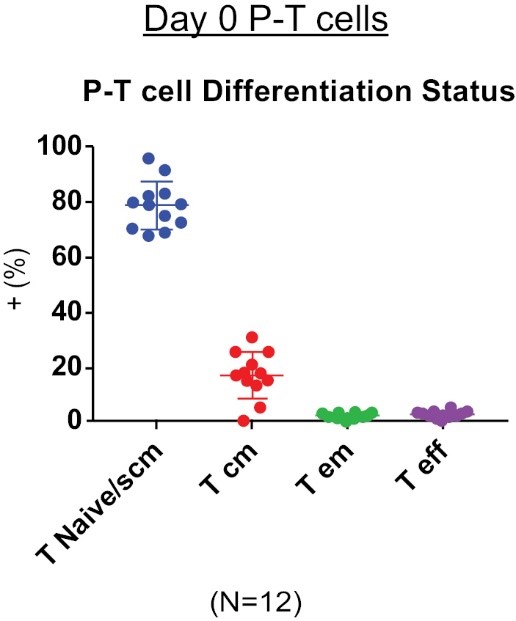

成人末梢血単核細胞或いはPBMC由来のT細胞と異なり、胎盤由来のT細胞の多くは幼稚であり、比較的に早い分化表現型を維持することができ、例えばもっと多くのナイーブ/記憶マーカーと比較的に低い発現の効果/不全マーカーを維持することができる。これらの特性はこれらの細胞により大きな増殖潜在力を持たせる離体するそれは.周知のように、胎盤由来のT細胞は更に強い免疫耐性を有し、損傷した同種異体の活性化を示し、深刻なGvHDの発生率を下げることに役立ち、これはそれらを1種の魅力的な細胞集団にし、同種異体養子細胞治療に応用する。著者らはすでに胎盤由来のT細胞を分離、形質導入と増幅し、“既製”同種異体のCAR-T細胞を産生する信頼できる方法を開発した。

同種異体ヒト胎盤T細胞は健康なドナー胎盤に由来する。凍結保存する前に,単球分離法を用いて単核細胞を分離し,胎盤T細胞を分離した。我々の同種CAR−T細胞製品は、まず、単離された胎盤T細胞を解凍および活性化し、次いで癌に対するCAR構造のウイルス形質導入、およびGvHDのリスクを最小限に低減するための追加の遺伝子改変工程を含む。形質導入およびトランスフェクトされると、CAR-T細胞は、収穫、最終調製、および凍結保存細胞治療の前に増幅され、大量のこのような細胞を産生する。

ナチュラルキラー細胞の概要-未修飾と遺伝子組換え

NK細胞は天然免疫系の有効なエフェクター細胞であり、異常とストレスの宿主細胞の識別と除去を担当する。これらはNK細胞特異的活性化受容体を備えており、細胞ストレス誘導保存抗原を認識しながら、阻害性受容体と共に調節して、誤って健康細胞に対して標的化されないようにすることができる。NK細胞はウイルス感染と抗腫瘍免疫を媒介する上で特に重要であり、抗腫瘍免疫において、正常な細胞過程を強調し、ウイルス感染と癌細胞増殖を維持する。

NK細胞療法の商業化はずっと大規模化されて臨床用量に応用された成熟NK細胞を生産する難度とコストの制限を受けている。我々のCelulality Impactプラットフォームを用いて,我々の独自の流れは,胎盤由来幹細胞を35日間で増幅しNK細胞に分化させることにより,これらの制限を緩和した。著者らは健康なドナー胎盤からHSCsを抽出し、その後、これらの細胞を増殖し、NK細胞に分化させた。この過程はすべてのドナーの胎盤に数百剤を生産することができる。胎盤HSCsの形質導入や下流で安定した遺伝子修飾CYNK細胞を産生することにより高い遺伝子修飾効率を実現する技術も開発し,これらの細胞は増強した癌傷害活性を有する。これらの細胞はその後凍結保存され,要求に応じて出荷できる。

我々の遺伝子組換えNK細胞の場合、私たちの同種修飾NK細胞製品は、単離された胎盤NK細胞の解凍および活性化から始まる。そして、レンチウイルスベクター形質導入を用いてNK細胞の効果機能を増強し、それらの腫瘍殺傷特性を維持した。我々の遺伝子組換えNK細胞は、抗体依存性細胞毒性またはADCCの潜在力を向上させるために、治療用モノクロナル抗体と組み合わせて使用することができると信じている。

MLASCの概要

胎盤由来のMLASCsは新しい、培養増幅された胎盤組織由来の間葉系様細胞群である生体内MLASCsの免疫調節特性は自己免疫を軽減し、抗炎症活性を有することを証明した。第1世代MLASCsの静脈と筋肉投与製剤が開発され、研究されている

7

クローン病,多発性硬化症,関節リウマチ,脳卒中,糖尿病足潰瘍,糖尿病末梢神経病変の臨床研究。我々は変性疾患の治療に次世代遺伝子組換えMLASCsを開発している。

同種異体ヒト胎盤MLASCsは健康ドナー胎盤に由来する。著者らの同種異体MLASC製品はまず分離した胎盤由来のMLASCsを解凍と活性化し、その後組織因子に対して遺伝子改造を行い、潜在的な毒性と副作用のリスクを減少させる。修正されると、私たちは収穫、最終処方、および細胞治療の凍結保存の前にMLASCsを大量に拡大した。

外切体研究概況

細胞外体は細胞から細胞外空間に放出される無細胞ナノレベル脂質二重層膜粒子であり,細胞と細胞,組織と組織,器官と器官の通信に重要な役割を果たしている。外切体は直径30−200 nmの晩期内切体から生成される。標的細胞と融合する時、外切体が携帯する分子貨物(蛋白質、脂質、DNA、mRNAとmicroRNAs)は細胞に挿入されて機能する。

最近,外切体は変性疾患の治療の有望な候補とされている。観察された一部の細胞治療作用は外切体を介していることが証拠されている。細胞療法と比較して,外切除療法は免疫原性が低い/免疫原性がない,保存しやすい,投与しやすいなどの利点がある。また,そのナノサイズにより,外切体は脳−血関門を通過することができ,細胞による療法よりも標的組織や臓器に広く輸送することができる。

PExo-001は1種のヒト産後胎盤由来の外切体産物であり、サイトカイン、ケモカインと成長因子から構成され、すでに再生と免疫調節活性を有することが報告されている。

同種細胞療法は既存の方法です

工学細胞療法には主に2つの方法がある:自己と同種異体。自己療法は個体患者からの工学細胞を用い,同種療法は無関係第三者健常ドナー由来細胞を用いた。著者らの人類胎盤由来同種異体プラットフォームは細胞医学の次の発展をリードしていると信じている。著者らの目標は既製の同種異体細胞療法を提供することであり、規模がもっと大きく、質が高く、経済的に魅力的で、世界各地のより多くの患者が生命を救う治療法を獲得しやすい可能性があるからである。

著者らのヒト胎盤由来の同種異体プラットフォームは現在胎盤CARR-T細胞(CyCART-19とCyCART-201)、NK細胞(CYNK-001、CYNK-301とCYNK-302)、MLASCs(APPL-001)と外体(pEXO-001)を含む。

Cycart

現在,自己CAR−T製品は白血球分離と呼ばれる過程で患者の血液からT細胞を分離することにより製造されている。特定のCARタンパク質を発現する癌標的構築物はウイルスによってT細胞に形質導入され、その後、工程T細胞は十分な数のT細胞が注入できるまで増殖される。そして,改造されたT細胞が臨床センターに運ばれ,患者に投与された。白血球分離から臨床センターまでの経過は約4週間を要した。自己方法は革命的であり、多くの患者の中で納得できる治療効果を示したが、著者らは静脈から静脈までの時間が長く、生産コストが高く、効力が可変と製造失敗の負担を受けた。

逆に、私たちの同種胎盤由来のT細胞は健康なドナーから来ており、彼らは厳格なドナースクリーニングと選択を経ている。投与は患者の細胞源と単一の薬物製品の拡張の制限を受けないため、製造された薬物製品は直ちに十分な量で患者に配置することができる。CyCART細胞は“既製品”の治療法として,必要に応じて患者に再投与する可能性も提供している。全世界に数億の健康な新生児がおり、胎盤は豊富で再生可能な健康リンパ細胞源を提供した。また、胎盤由来のT細胞は豊富な幹細胞記憶T細胞を含み、これらのT細胞は高度な増殖性と持続性を有する。胎盤T細胞は免疫特免性を有し,ドナーの宿主に対する毒性は低い(GvHD)ことが知られている。したがって、私たちは全体的により安全な細胞集団かもしれない。また,同種異体胎盤T細胞は遺伝子工学によりGvHDのリスクを最小限に抑え,患者の免疫系による破壊を回避することができる。したがって、CyCART細胞は有利な安全性を有する可能性があり、同時に患者において有効な腫瘍除去活性と持続性の持続性を提供する。

シンカー

同様に,自己NK細胞や遺伝子組換え自己NK細胞も免疫腫瘍学的研究に用いられている。NK細胞は細胞ストレスシグナルを識別することで癌細胞を直接殺傷し、移植片対宿主病のリスクは存在しない。しかし、体外末梢血由来NK細胞の増殖能力は限られており、通常白血病細胞系に基づく技術で生産を補助する必要がある。また、末梢NK細胞におけるCARベクターの伝達効率が低いため、自己CAR-NK細胞は技術的挑戦に直面していることが証明された。我々のNKプラットフォームは胎盤由来のHSCsを培養し、これらの細胞をNK細胞(CYNK)に分化させた。この過程はすべての胎盤ドナーに数百剤を生産することができる。高性能を実現する技術も開発しました

8

胎盤HSCsを形質導入することによって遺伝子修飾効率を高め、そして下流で安定した遺伝子修飾CYNK細胞を産生し、腫瘍殺傷活性を増強する。これらの細胞はその後凍結され,要求に応じて直ちに臨床管理部門に搬送されることができる。

MLASC

自己と異体骨髄或いは脂肪組織由来のMLASCsはすでにヒト臨床試験に応用されている。自己MLASC療法は、ドナー細胞に関連する有害事象がなく、細胞製品がドナー自身の細胞から由来するため、より少ない調節障害を含む利点がある。しかし,自己MLASC製品はドナーの遺伝性あるいは老化に関連する生物学的欠陥を持ち,治療価値を損なう可能性がある。また,多くの場合,患者に投与される前に自己体細胞は培養が必要であり,製造失敗のリスクがある。

逆に、同種異体MLASCsは高品質と柔軟に投与できる既製製品を提供することができる。MLASCsはその主要な組織適合性複合体I、II類蛋白の発現レベルが比較的に低いため、免疫特異体と考えられている。我々の胎盤組織由来のMLASCsは胎児由来であるため、より多くの免疫特権を有する可能性がある。また,APPL細胞はより高い増殖能を有するため,遺伝子操作により細胞を改造し,その機能を増強したり危険因子を軽減したりするために特定の機能を持たせるのに適していることが期待される。

候補治療パイプラインと発展戦略

我々は多くの胎盤由来の同種異体細胞治療候補薬を研究·開発しており,癌,感染症,退行性疾患の適応を治療している。単一由来の胎盤材料から、CAR-T細胞、未修飾NK細胞、トランスジェニックNK細胞、およびMLASCsの4つの同種細胞タイプに焦点を当てた。私たちもPEXOを研究しています。私たちの製品ラインは次の図のようになります

CYCART-19

著者らの胎盤由来のCAR-T細胞に基づく先導治療方案はCyCART-19であり、これはCD 19受容体を標的とする同種異体CAR-T細胞である。我々は重要な株主ソレントからCD 19受容体構築および関連CARSに関連する権利を獲得し、これらのCARSはCyCART-19において胎盤由来細胞および/または臍帯血由来細胞領域に使用されている。ソレントライセンス条項の説明および胎盤由来細胞および/または臍帯血由来細胞領域以外の私たちの権利については、タイトルを参照してください“ライセンス契約であるSorrento治療会社“。

現在FDAが承認しているすべてのCAR−T細胞療法,および約75%の臨床資産が開発されており,自己のものと推定されている。自己治療は末梢血由来T細胞がCARを発現する免疫細胞ベクターであり、患者を自分のドナーにすることを意味する。これらの自己CAR−T細胞療法を作製することは複雑で高価であり,静脈から静脈までの時間が長く,治療結果に影響する可能性がある。また,再発や難治性患者では,多輪リンパ球除去治療により分離細胞回復が一致しない。胎盤由来CAR-T細胞CyCART-19は分離能力の制限がなく大量生産のために設計され、必要に応じて交付される拡張可能な解決策だと信じています

9

既製の、冷凍保存された包装製品。そのほか、胎盤由来の細胞は豊富な幹細胞記憶細胞を含み、これはより大きな増殖潜在力とより長い持続性を与える体内にある.

臨床前データ

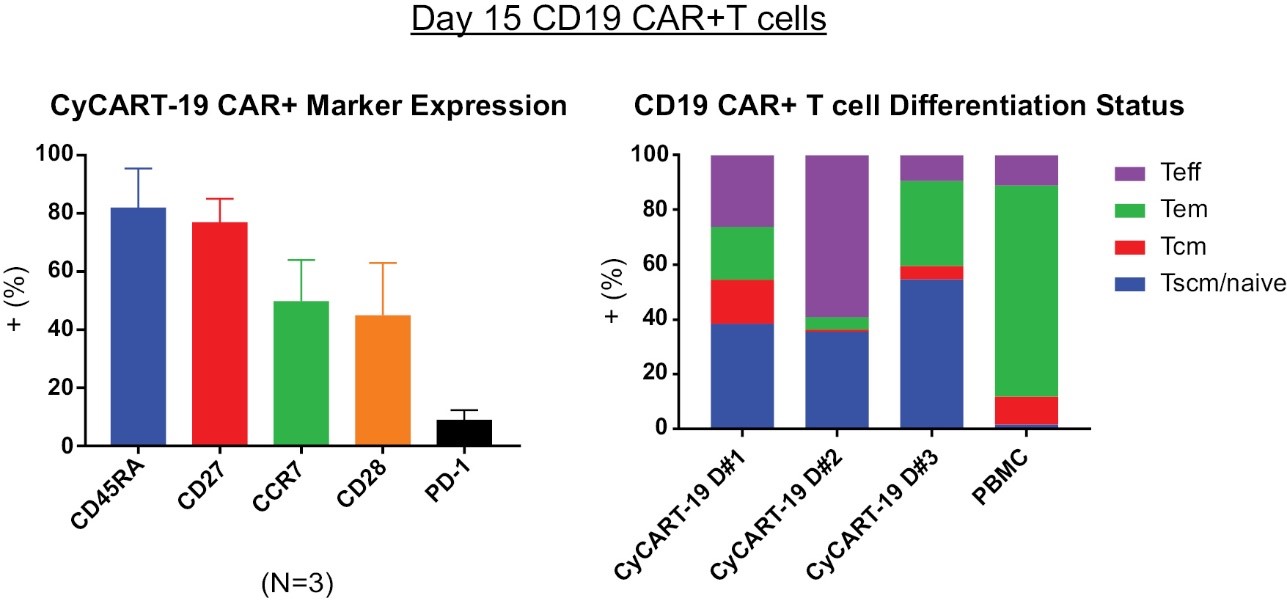

臨床前研究では,胎盤由来のT細胞は主にナイーブ/T幹細胞記憶細胞あるいはT SCMからなることが証明され,一部の中央記憶T細胞もあり,CyCART−19の出発材料を構成している。実験室で遺伝修飾と増殖/増幅を行った後、CyCART-19細胞は高レベルのナイーブ/記憶マーカーと低レベルの免疫抑制分子PD-1を発現した。また,CyCART−19細胞はPBMC由来のCD 19 CAR+T細胞に比べて高いT SCMの割合を維持しており,より大きな自己更新,増殖潜在力,リンパホーミング,より強い持続能力を意味している体内にある.

10

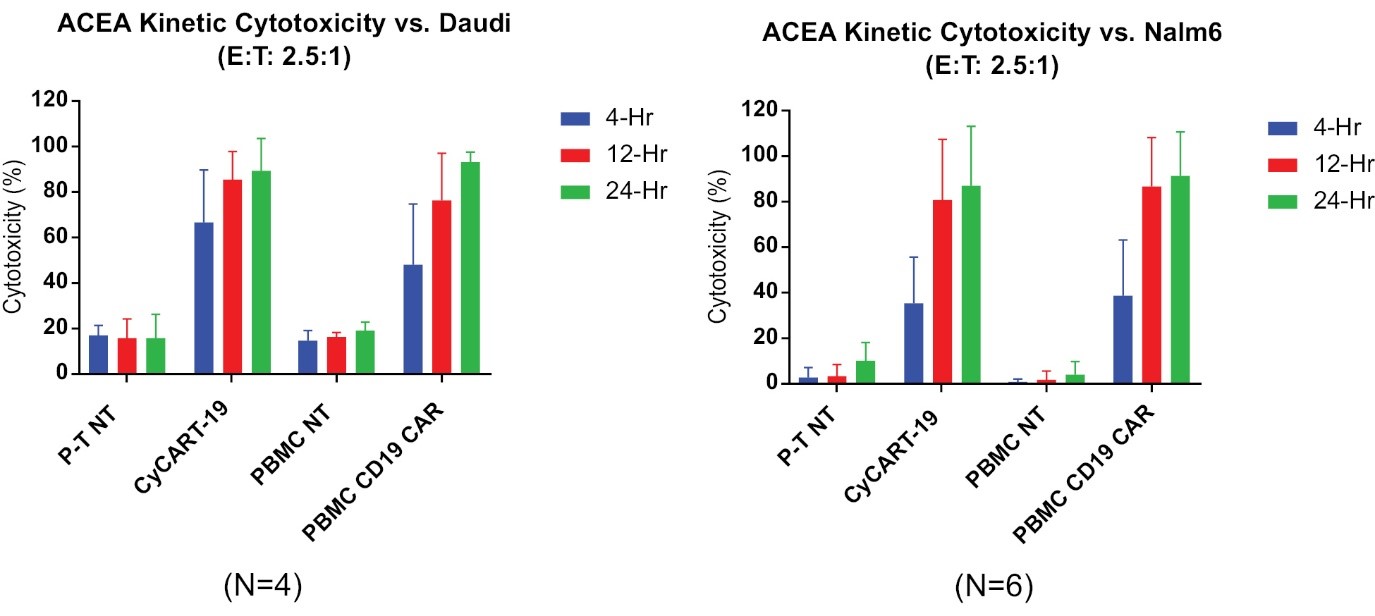

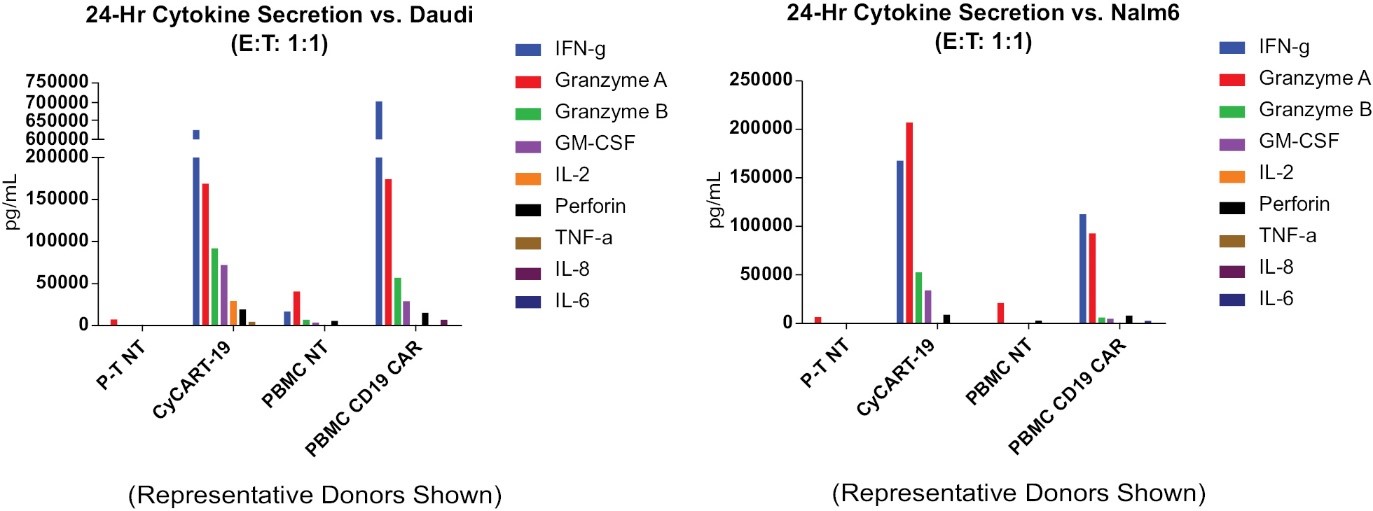

離体するCyCART-19細胞は、CD 19+標的細胞系Daudi(Burkitt‘s Lymphoma)およびNalm 6(急性リンパ芽球性白血病)を特異的に殺傷し、これらのCD 19+標的細胞に応答するために炎症性サイトカインおよびエフェクタータンパク質を分泌する。

11

12

13

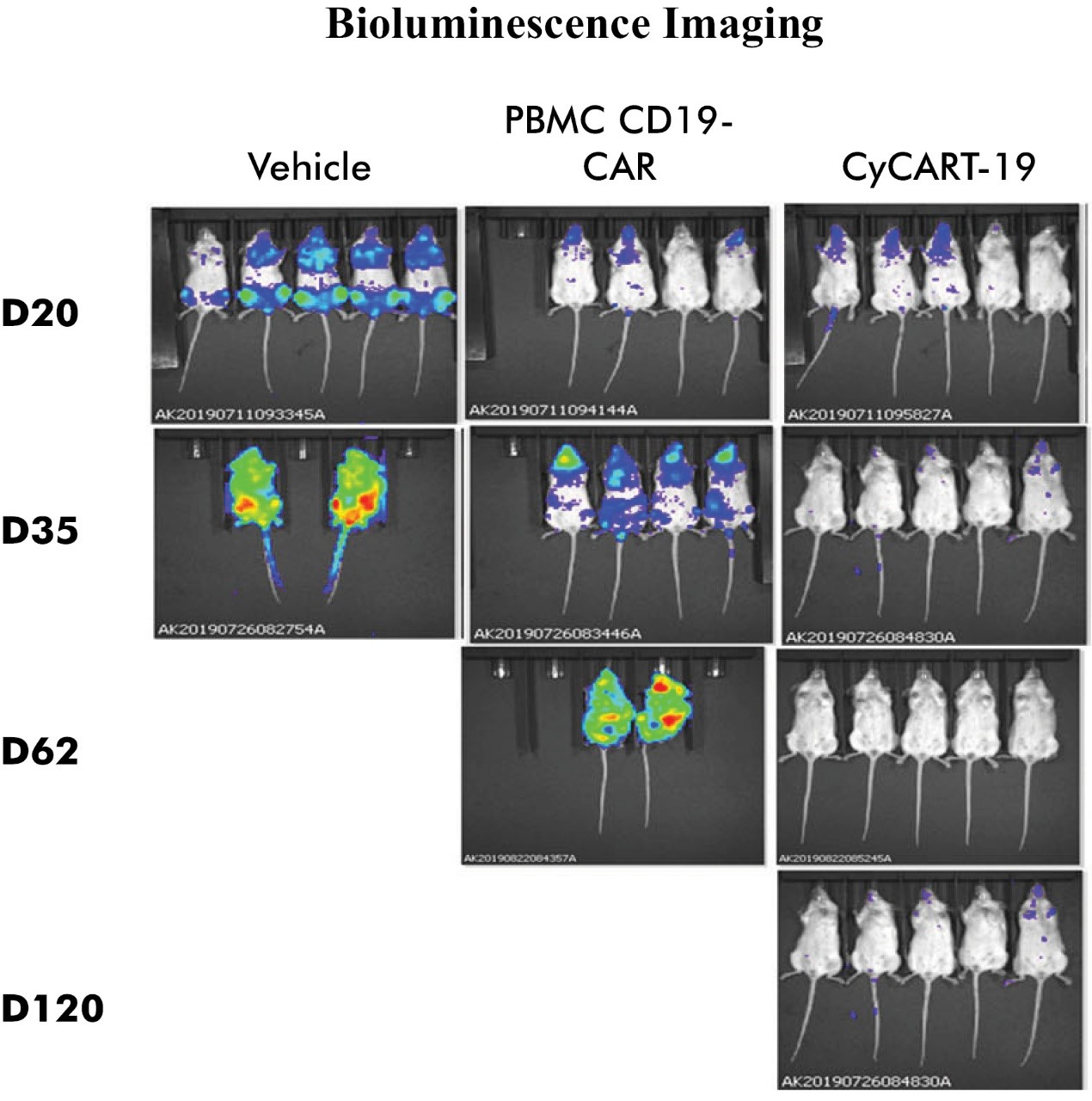

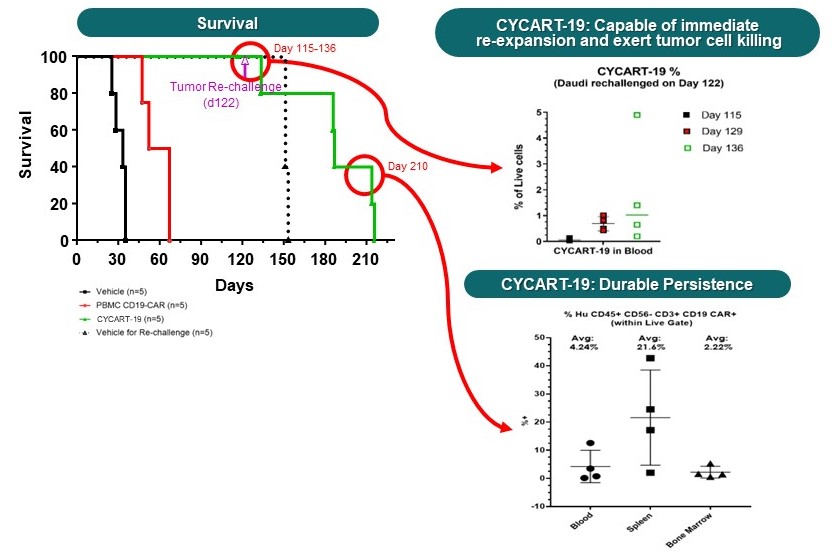

上図に示すように,マウスモデルではCyCART−19がより良好な抗リンパ腫活性と生存率を示し,成人血液由来のCD 19 CAR−T細胞よりも腫瘍再灌流において活性であり,持続性と長い免疫攻撃が示唆された。CyCART-19は腫瘍を除去し、100%が120日まで生存した。CyCART-19の“記憶”特徴は、122日目の腫瘍再挑戦後215日まで延長し、より長い持続性を示し、研究終了時により多くのリンパホーミングを脾臓に帰巣して、より長い抗腫瘍活性を誘導することである。動物研究に用いたCyCART−19細胞は,T細胞受容体αの持続ノックアウトやTRACKOに修飾されていない。

胎盤由来のT細胞は独特であり、それらは同種異体反応性反応を減少でき、そして比較的に低いGvHD発生率と重症度と関係があるからである。以下の図に示すように,増幅された胎盤由来T細胞は異種GvHDを誘発しない体内にあるマウスモデルです。治療マウスでは100%の生存率,体重減少はなく,いずれのヒトCD 3+T細胞の検出も増加しなかったことが証拠である。PBMC処理したマウスは28日目に体重が有意に減少し,全マウスが死亡し,ヒトCD 3+T細胞の検出率が増加した。

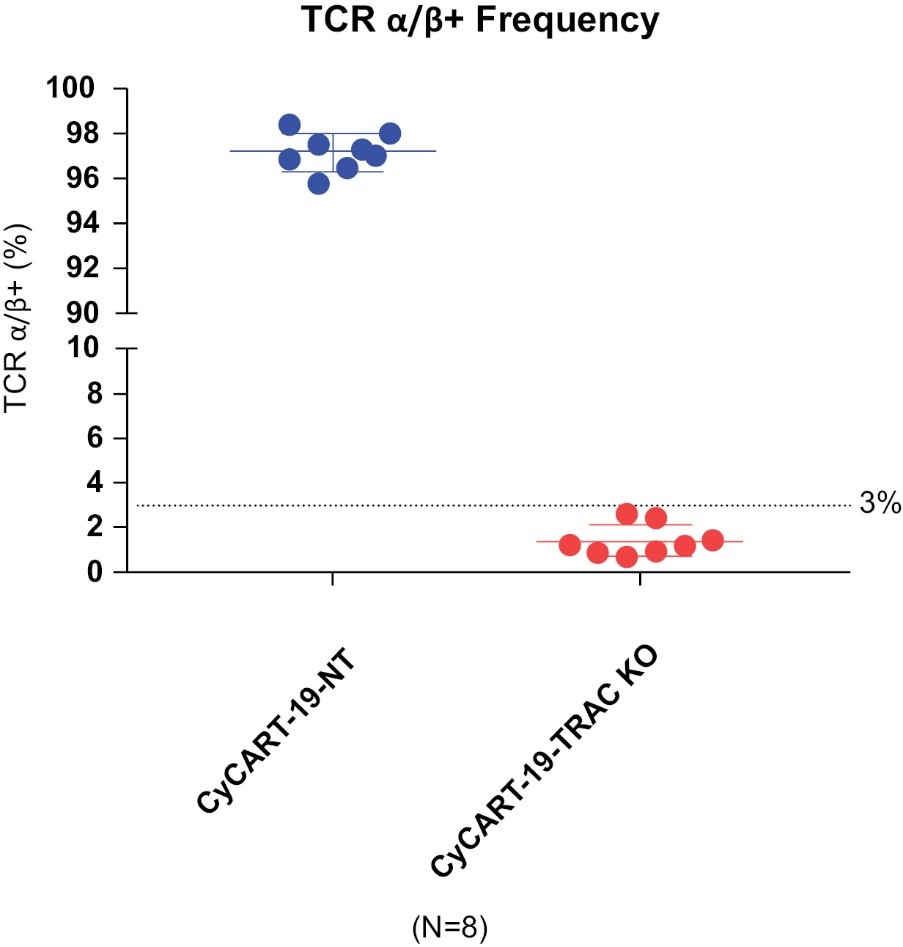

GvHDが胎盤由来のT細胞の拡張に関連しているという証拠はないが、我々の過程には、凝集した規則的な間隔の短い回文反復配列、またはCRISPR、媒介T細胞受容体α定数、またはTRAC、ノックアウト、またはKOが含まれている

14

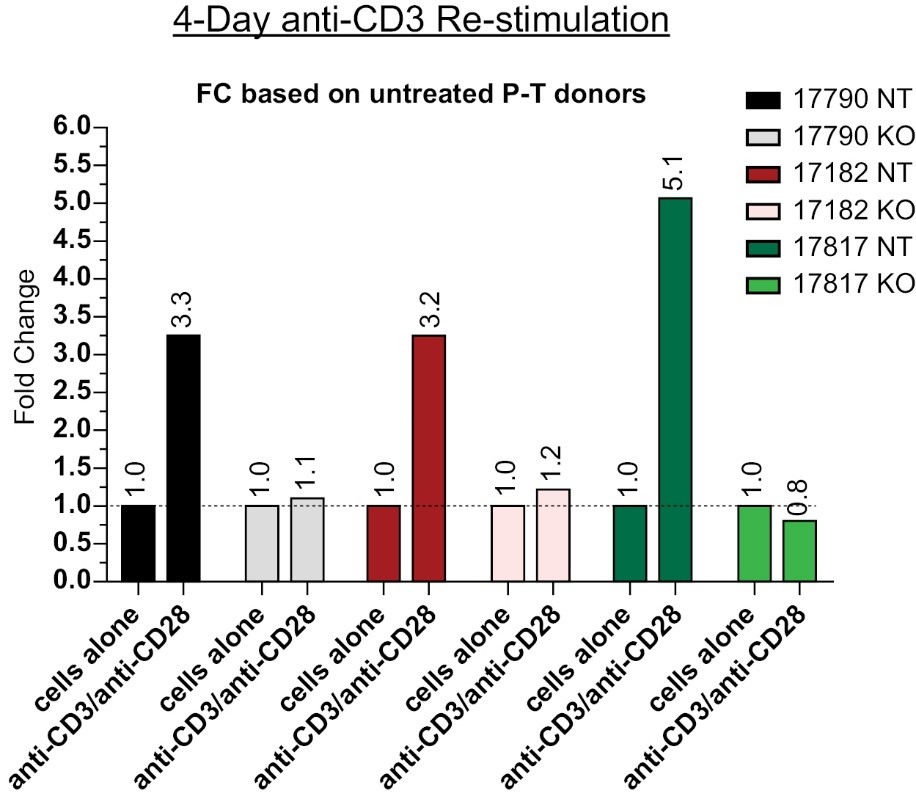

GvHDを予防するためのさらなるリスク緩和戦略。CyCART−19トランスジェニック細胞は97−99%のTRAC KO効率を得,CD 3再刺激に対する反応(増殖)の欠如により機能性T細胞受容体を失った。

計画的1/2期臨床試験

著者らは1/2期臨床試験においてCyCART-19を評価し、B細胞悪性腫瘍(標的CD 19受容体)の治療に用いる予定である。

15

計画中の第一段階試験は安全性と投与量を評価し、そして3つの用量列(40、120と360×106形質導入の生存CAR-T細胞)を含み、3 x 3試験設計を用いて、最大18名の患者を募集する。主な終点は安全性と最大耐容量の決定である。副次的終点は総応答率(OOR)(完全応答と部分応答(CR+PR)の和),応答持続時間(DOR),無進行生存期間(PFS)と総生存期間(OS)である。CyCART-19の永続性も探る予定である.

計画中の第二段階試験はCyCART-19の治療効果を評価し、198名の患者を募集する。主な終点はORR(CR+PR)を決定することである.第2の端末は、セキュリティ、応答時間、DOR、PFS、およびOSを含む。CyCART-19の永続性も探る予定である.

2022年第1四半期に、CyCART-19をB細胞悪性腫瘍の治療にINDを提出し、2022年5月下旬にFDAから正式な書面通知を受け、より多くの情報を提供し、その後、計画された1/2期臨床試験を継続することができた。私たちはFDAと協力して、その問題をできるだけ早く解決するために努力している。INDがFDAの承認を得て十分な資金が利用可能であれば,2023年下半期に試験を開始する予定である。INDの継続が許可されることは保証されず、予期される時間枠内で継続されることが許可されるか、または研究が予期される時間枠内で開始されることが許可されるであろう。

CYCART-201

CyCART-201はCD 16を発現するトランスジェニックT細胞であり、TCR遺伝子ノックアウトを有する。CyCART-201は多種の潜在的モノクロナル抗体と連合して使用するために設計され、広範な治療潜在力を持っている。著者らの最初の血液学的発展は非ホジキンリンパ腫であり、著者らの固形腫瘍はHER 2+VE腫瘍に発展し、両者は標的モノクロナル抗体と結合する。

Cynk-001

私たちの胎盤由来の未修飾NK細胞タイプに基づく主導的な治療レジメンはCYNK-001であり、AMLを治療するために開発されている同種異体未修飾NK細胞である。

AMLは成人と児童の中で二番目によく見られる白血病タイプであり、すべての成人白血病病例の約3分の1を占める。大多数の患者は誘導化学療法に対する反応が良好で、そして完全な緩和を実現したが、3分の2の患者は第一線で治療した後に再発する。標準治療後に再発した患者(再発/難治-R/R急性骨髄性白血病)と完全に緩和したが測定可能な残留疾患(MRD+AML)を残留した患者の予後は比較的に悪く、依然として新しい治療法に対する医療需要を満たしていない。R/R AMLあるいはMRD+AMLを有するAML患者へのCYNK−001の使用を評価している。看護基準に従ったCYNK−001が、R/R AMLおよび/またはMRD+AMLのAML負担を測定可能な残留病よりもさらに低下させることができるかどうかを決定することを試みた(

臨床前データ

臨床前研究により、CYNK-001は慢性骨髄性白血病(或いはML、AMLとMMと呼ばれる)、細胞系と初代AMLサンプルに対して顕著な殺傷作用を有することが示唆された。Cynk−001の活性化はTh 1抗腫瘍反応に有利なサイトカインであり,効果標的比(E:T)が3:1の場合,CYNK−001は原発AML試料に60%と高い特異的切断を加えた高濃度のインターフェロン−gを放出した。

16

第1段階実験

我々はすでに一期用量増加試験を完了し、11名の再発/難治性AML患者を組み入れ、その中の10名の患者は単剤PNK-007で治療され、PNK-007は凍結保存されていない以前の処方のCYNK-001である。細胞療法の一般的な耐性は良好であり,用量制限毒性はなく,移植片対宿主病もなく,ヒト白血球抗原同種抗体も検出されなかった。10人の患者のうち8人が治療効果を評価することができ(2人の患者は評価のための骨髄不足のためではない)、そのうちの4人の最高用量(約7億NK細胞)治療を受けた患者のうち2人が一時的な生物学的効果を有する証拠である。

著者らは現在CYNK-001(PNK-007に相当する凍結保存NK細胞製剤)のために再発/難治性AML患者と血液学的緩和合併微小残留病(MRD)患者において1期後続試験を行っている。CYNK-001第1段階試験の一部として、血清IL-15レベルをベースラインよりも高く維持し、T調節細胞を28日間まで低レベルに維持するか、またはNK細胞の効力および持続性を潜在的に増強するために、リンパ浄化の用量を評価した。合計16名の患者がR/R AML治療を受け,10名の患者がMRD+AML治療を受けており,これまでどの用量レベルでも総用量レベル1.8億,3.6億と54億個のCYNK−001細胞を含む用量制限性毒性は認められなかった。注入0日後28日目には骨髄と末梢血中のCYNK−001細胞が持続的に存在し,最高細胞用量レベルのMRD陰性状態に達した。CYNK-001の効力と持続性を潜在的にさらに増強するために、MRDおよびR/R AMLの拡張アームは、強化リンパ除去スキーム、シクロホスファミド3600 mg分4日(前900 mg分3日)、フルダラビン120 mg分4日(前75 mg分3日前)を使用して、リンパ除去後のIL-15レベルを向上させる。管理層は,これまでの実験結果(6 Bキューを含む)を検討した後,AML研究の残りの部分の潜在的経路を評価する.2021年12月、我々はFDAからAMLを治療するためのCYNK-001の高速チャネル指定を取得した。

2021年第4四半期に、著者らは投与量、NK細胞の帰巣と持続性、安全性と生物学的効果を評価するために、静脈および腫瘍内再発に対するGBMの用量増加試験を開始した。われわれは2021年3月にFDAから再発GBM治療のためのCYNK−001の迅速チャネル指定を取得し,2021年4月にGBM治療用CYNK−001の孤児薬物指定を取得した。企業資源を優先的に配置する必要があるため,2023年1月,GBM試験における採用を中止する予定であることを発表した。

シンk-301

AMLにおける我々の経験に基づいて、我々の次世代CAR-NK-301は、リンパ枯渇の負担を最大限に減少させながら、増殖、持続性、および有効性を最適化することを含むNK療法がrrAMLを治療する際に直面するいくつかの挑戦を克服することができる。Cynk-301は膜結合IL 15を結合してNK細胞の活性化、増殖と持続性を増強し、そのほか、骨髄ホーミングと標的CARは更に治療効果を増強した。

17

シンカー-302

Cynk-302は、固形腫瘍において開発されているCAR-NKであり、最初は非小細胞肺癌に集中しており、持続的に高度に満たされていない需要領域である。Cynk-302はHER 2+VE胃癌治療においてCYNK-101を学習した上で構築した次世代構築物である。遺伝子改変によってCD 16を汎用結合タンパク質として発現し、膜結合IL 15を組み込むことによって増殖および持続性を支持し、開示されていない標的CARによって治療効果をさらに増強する最適化された構築物である。

APPL-001

現在、著者らの胎盤源性MLASCタイプの鉛治療候補薬物はAPPL-001であり、遺伝子組換えの胎盤源性MLASCである。私たちはAPPL-001によるクローン病の治療について初歩的な評価を行っている。未修飾MLASCsの臨床研究において、50名以上の患者はMLASCsを用いてクローン病を治療した。プラセボ群と比較して,治療群の臨床反応率は有意に高かった。

第1/2 a段階試験設計

計画中の1/2 a期試験は、コルチコステロイド薬に無効な重度クローン病患者へのAPPL−001の使用を評価する。主な目標は安全性と耐性を評価し、推奨される第2段階用量を決定することである。計画中の2 a段階試験の主な目標は、中重度クローン病患者の臨床緩和と臨床反応を測定することによって臨床活動を評価することである。第2の目標は,内視鏡測定や生活の質評価などの疾患改善措置を評価することである。計画の主な終点は6週間後と1年後の臨床緩解/反応である。計画の副次的な終点は,粘膜癒合の評価と,炎症性腸疾患アンケートにより測定された患者報告の生活の質の結果である。

PEXO-001

PExo-001は1種のヒト産後胎盤由来の外切体産物であり、サイトカイン、ケモカインと成長因子から構成され、すでに再生と免疫調節活性を有することが報告されている。PExo−001の最初の開発は骨関節炎に用いられる。

将来のパイプ機会

我々は,我々のCelulality Impactプラットフォームを用いて,より多くの興味のある目標を追求する予定である.これらには,現在研究中の4つの同種細胞タイプの追加適応と,将来検証可能な他の目標が含まれている。著者らの胎盤由来T細胞プラットフォームは他の受容体を標的とする潜在力を有する。

また,我々は定期的に科学や業界の構造を調査し,許可,協力あるいは技術を得る機会を探しており,これらの技術は現在あるいは新たな細胞療法を推進し,患者に利益を得るのに役立つかもしれない。

私たちがこれらの機会を追求するために十分な資本を集めることができるかどうか、あるいはその発展に一部の資金を提供する能力のある商業パートナーを見つけることができるかどうかは、科学的価値と潜在的な商業価値を持つ機会を含む未来の機会の把握に影響を与える可能性がある。共同開発または協力するプロジェクトは、内部援助プロジェクトよりも長期的な経済的利点を有する可能性があるが、これらのプロジェクトは、資本が十分であり、調査中の疾患状態で特定の専門知識を有する開発パートナーと協力し、より高い成功確率を得る可能性もある。

商業企業

私たちは引き続き新しい生体材料プロジェクトに投資して、私たちの胎盤由来生体材料製品のパイプラインを拡大します。我々は現在,腱損傷の治療と保護のための腱被覆を開発しており,この損傷では腱組織が実質的に失われていない。私たちはまた整形外科市場のための骨洞充填製品を開発している。私たちは

18

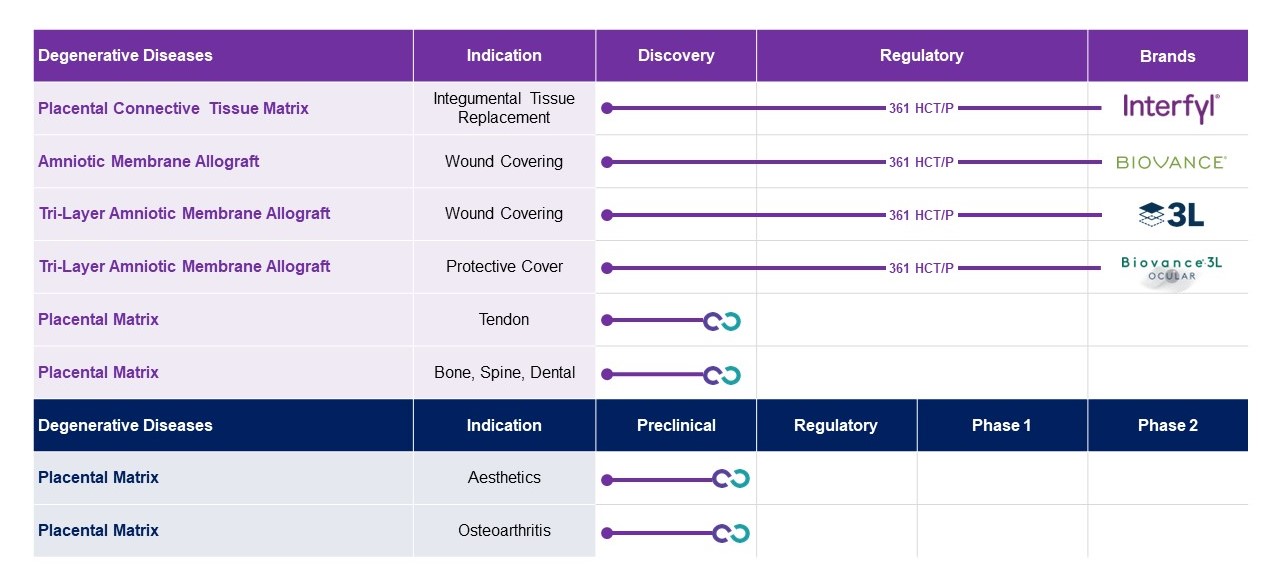

膝骨性関節炎動物モデルからの初歩的なデータは、胎盤化細胞外基質は関節痛を軽減し、損傷軟骨の軟骨生成を促進できることを表明した。私たちの製品ラインは次の図のようになります

退行性疾患

私たちは私たちが変性疾患と呼ばれる部分を含む私たちの運営結果を報告した。アメリカ国立癌研究所は退行性疾患を影響を受ける組織或いは器官の機能或いは構造が時間の経過とともに悪化する疾患と定義している。私たちの現在の変性疾患業務は主に私たちの流通ネットワークを介して私たちのBiovanceとInterfyl製品を販売することを含む。Biovanceは健康,臨月妊娠の胎盤から抽出した脱細胞,脱水したヒト羊膜である。それは無傷の天然細胞外基質であり、傷口の再生過程に基礎を提供し、機能組織の修復にステントを提供した。Interfylはヒト結合組織基質であり、健康、臨月妊娠の胎盤から来ている。それは各種の医学専門家によって創傷、創傷或いは手術による軟組織欠損を埋めるために使用されている。我々は、変性疾患の治療のためのより多くの生体材料製品、および1つ以上の生体材料を用いて細胞療法と組み合わせた変性疾患における我々固有の細胞療法および可能な組み合わせ療法の使用を検討している。BiovanceとInterfylはCelgene買収の前にAnthrogenensisで開発され,CelgeneによってHLIに販売され,2017年5月にHLIから買収され,HLIが第三者に権限を与えたマーケティングと流通権利に制限され,これらの権利は2018年5月にMistやUltraMist治療システムとともに買収された。2020年8月、我々はSanuWave Health Inc.またはSanuWaveと、(I)創傷ケア市場での流通および商業化の独占的Biovanceライセンス、および(Ii)グローバル創傷ケア市場での流通および商業化Interfylの非独占ライセンスを含む5年間のライセンス契約を締結し、あるアジア司法管轄区を除いて、この合意に基づいて、最低販売ハードルに基づいて印税を取得する。未治癒材料違反により,SanuWaveとのライセンス契約は2021年第3四半期に終了した。

私たちの退行性疾病領域におけるマーケティングと販売戦略の重点は私たちの製品のために強力な流通パートナーを発展させることであり、私たち自身の直販チームを構築することではない。2021年5月7日、私たちはArtrex,Inc.と6年間の供給および流通協定を締結し、(I)米国内の整形外科領域での流通および商業化の独占的Biovance、InterfylおよびCentaflex許可証を取得すること、および(Ii)米国内の急性慢性非癒合創傷看護領域の商業化およびInterfylおよびCentaflexの独占ライセンスを販売することを含む。2021年9月1日、私たちはEvolution Biologyx,LLCと、Interfylがオフィスまたは入院環境で使用され、Medicare Part B部分またはアメリカ衛生と公衆サービスセンター医療保険サービスセンターまたは他の政府当局によって設立された任意の後続、同等または同様のカテゴリで精算されることを含む3年間の供給および流通協定を締結したが、整形外科の医療専門科は除外され、医療専門科または整形外科または神経外科における創傷または脊柱応用は除外された。

2023年1月、私たちは米国以外の地域での中東と北アフリカへの拡大に関連する2つの新しい流通協定を発表した。我々は、国際輸出入貿易会社CH Trading Group LLCやCH Trading Groupと独占的な領土流通協定を締結した。CH貿易グループは、中東と北アフリカ100カ国以上の独自の地域で当社のハラール認証製品として販売されます。また私たちは独占を発表しました

19

タメルグループや中東ヘルスケア流通会社タメルと流通協定を結び,サウジアラビアで我々のブランド生体材料製品を流通させている。2023年3月には、アラブ首長国連邦アブダビに本部を置く世界的に有力な貿易、物流、工業促進業者アブダビ港会社(AD Ports)と独占販売協定を締結し、アラブ首長国連邦、カタール、バーレーン、オマーン、クウェート、エジプトで当社の生体材料製品を流通させることも発表しました。

私たちは私たちの成熟した商業製品BiovanceとInterfylの販売を補充するために、変性疾患分野のための新しいまたは差別化された製品を創造することに投資し続けている。私たちはBiovance 3 Lを作りましたこれは眼科と外科市場に集中した3層ヒト羊膜製品です適用状況に応じて,Biovance 3 Lはシート状と円盤の2つの形式で選択可能である.臍帯由来の脱細胞ヒト胎盤基質であるCentaFlexも作製した。CentaFlexは、損傷組織の修復を保護し、支持するために、外科的カバー、小包またはバリアとして使用することができる。我々は他にもヒト胎盤組織に基づく製品が開発中であり,これらの製品は様々な規制経路に沿って,潜在的に商業準備を実現する可能性がある。

バイオバンク

著者らは会社と契約して、臍帯血と胎盤由来細胞と組織を含む、ある生物材料を収集、加工、低温保存と貯蔵する準親に有料の生物バンクサービスを提供する。私たちは生体材料の収集、処理、低温保存の使い捨て費用と、私たちのバイオバンクで生体材料を維持する貯蔵費を受け取り、通常18年から25年の間毎年支払われている。2017年5月、我々はHLI(HLIはLifebank USA名義で運営)および退行性疾患製品BiovanceとInterfylから私たちのバイオバンク業務を買収し、2018年10月にCariCord Inc.,またはCariCord、一家家庭臍帯血バンクを買収した。

製造業

私たちはニュージャージー州フロラム公園に147,215平方フィートの専門的に建設された施設を持っています。その中にはcGMPをサポートする製造センターと、専門的な研究とオフィス空間と共有サービス空間が含まれています。我々の工場は9つのC/ISO−7と6つのD/ISO−8レベル製造キットを含み,細胞療法と先進生体材料の商業生産に特化して設計されている。私たちはニュージャージー州フロラム公園にある製造工場ですべての完成品を生産するつもりです。私たちは改善された分析方法の開発を含めて、私たちの製造プロセスを最適化するために資源を投入した。時間の経過に伴い、私たちは引き続き工芸科学、製品表現と製造に投資して、私たちの生産とサプライチェーン能力を高めることを計画しています。また,必要に応じて非排他的にCMOを使用し,将来的にはいくつかの候補治療にCMOを使用する可能性がある。例えば,CMOを用いて2022年のCYNK−001に臨床的に製造·供給し,その生産を内部化し,すべての完成品が将来的に内部生産されることが予想される。他のすべての完成品は内部で生産されている。それにもかかわらず、私たちは必要な時にCMOを招聘して、臨床と商業レベルの製品が需要に応じて持続的に供給できることを確保する。

我々の細胞治療候補案は,定義されたユニット操作と技術からなるプラットフォームによって設計·製造されている。この過程は小から大へと発展していき,cGMP条件を創出するコンプライアンスプログラムに組み込まれている.このようなプラットフォームベースのモデルがあるにもかかわらず、各治療法は唯一無二であり、各新しい候補治療法については、各工程ステップを個別にカスタマイズし、強力なプログラムを作成するための開発段階が必要であり、後でcGMP環境で実施して、臨床ロットの生産を確保することができる。この作業は、最も信頼できる生産条件を決定するために、プロセスの各ステップの可変性を評価および評価するために、研究および開発環境において行われる。

我々は,細胞治療開発と製造における我々のコア専門知識を利用して,第三者に契約製造と開発サービスを提供することで収入を創出する予定である。この新サービスの最初のポイントは,開発段階の細胞治療会社の臨床試験のための治療候補薬の開発·製造に協力することである。私たちは、現在この市場にサービスしているより大きな契約製造組織に柔軟で費用効果のある代替案を提供することができると信じている。

許可協定

私たちは正常な業務過程で許可協定を締結した。我々はすでにソレントからいくつかの技術の許可を得ており,これは我々のCyCART-19計画を研究·開発するために必要である.私たちの胎盤由来細胞治療候補薬は広範な潜在的適用性があるため、私たちはまた私たちの技術を第三者に許可して開発し、私たちが追求しようとしない他の適応あるいはいくつかの地域に使用することができる。例えば,2017年6月に肺バイオテクノロジーPBCとライセンス合意に達した。この許可協定に基づき、我々は肺生物技術会社に肺疾患と臓器移植領域における胎盤幹細胞の独占的許可を付与した。この協定は2021年3月に終了した。我々はまた,我々の変性疾患製品BiovanceとInterfylをSanuWaveに分配する権利を5年間獲得し,2020年8月に他の非コア資産の売却に関連しているが,2021年第3四半期にこの許可を終了した。

また,CelgeneからAnthrogenensisを買収する一部として,世界的に印税免除,全額支払いの非独占的許可をCelgeneに付与し,ある知的財産権を研究やビジネス目的に用い,Celgene CVRを付与した

20

これは私たちにいくつかの場合に未来のマイルストーンと特許権使用料を支払う権利を提供する。“”というタイトルの部分を参照-私たちのチームと会社の歴史-Celgene社OutライセンスプロトコルおよびCVRを含むCelgeneとの間の持続的な関係を説明する。

ソレント治療会社

2020年9月、私たちはソレントと許可および譲渡協定を締結し、ソレント特有の抗CD 19 CAR-T構築および関連CARの権利を獲得し、胎盤由来または臍帯血由来細胞のために使用した。ソレントは私たちの重要な株主です。我々は,我々の胎盤由来T細胞をソレント技術を用いて遺伝子改変してCD 19受容体を有するCAR T細胞を作製しており,これはわれわれのCyCART−19治療候補薬である。

“ソレント協定”によると、私たちは、ソレントの同意の下で、特定のCD 19自動車構造の使用によって侵害された特許権を含むソレントの特定の知的財産権に基づいて、胎盤由来細胞および/または臍帯血由来細胞の分野で、任意の疾患または疾患の治療、ならびに製造、製造、使用、販売、提供、販売、輸入、輸出および流通に関連する製品の研究、開発、輸出および流通に関連する製品を含むソレントの同意の下で、ソレントの特定の知的財産権を取得する権利がある。ソレント社独自の抗CD 19 CARR−T構造と関連CARSと胎盤由来細胞あるいは臍帯血由来細胞を組み合わせた製品の商業化と開発。前述の許可は、特定の米国仮特許出願に対して独占的であり、ソレントの他のすべての許可の知的財産権については非独占的である。

ソレントは、胎盤由来細胞および/または臍帯血由来細胞領域以外で任意の疾患または障害を治療するための権利、ならびに任意のCD 19 CAR-T構造または関連自動車を使用または結合するための非CD 19 CAR-T許可製品またはサービスを使用または結合するための、製造、製造、使用、販売、提供、販売、輸入、輸出、ならびに他の方法でCD 19 CAR-T構造または関連自動車を使用または結合するためのCD 19 CAR-T許可製品を保持する。

ソレント協定によれば、私たちはライセンス製品の開発と商業化を独占的に担当していますが、ソレントによるCD 19 CAR-T製品のいくつかの留保権利に制限されています。私たちは現在、ソレント協定に基づいて自動車構造と特許製品の持続的な供給を得るために、ソレントと供給協定を交渉している。また、私たちは商業的に合理的な努力を使って許可された製品を開発し、商業化する義務がある。

ソレント協定によれば、私たちは、私たちが生成した任意の改善されたすべての権利、所有権、および利益をソレントの背景知的財産権に譲渡することに同意しました。さらに、我々は、CD 19 CAR−T許可製品および構造(上述した)におけるSorrentoの保持権利に関連する任意の新しい発明の下で、Sorrentoプロトコルに従って生成されたCD 19 CAR−T構造に関連するか、またはCD 19 CAR−T構造をカバーするために、Sorrentoの非排他的で再許可可能で、全額支払い、印税免除のグローバル許可を付与した。ソレントは、特許製品に関連する任意の特許または特許出願の起訴および維持を含むソレント協定によって生成されたまたはそれに関連する特許および特許出願に対して主要な制御権を有し、私たちは、ソレントが放棄した任意のそのような特許および特許出願について訴訟を提起する副次的な権利を有する。

ソレント協定によると、CD 19 CAR-T許可製品に付与された任意の再許可に関連する非特許権使用料再許可収入の2桁の数百分をソレントに支払う義務がある。また,CD 19 CAR−Tライセンス製品の永久純売上高の低桁特許権使用料をSorrentoに支払う義務がある。最終的に決定された供給協定によると、自動車構造と許可製品の供給費用をソレントに支払う義務があり、この協定はコストに一定の割合を加え、保証されていない最低要求に基づいていると予想される。2022年12月31日現在、私たちはソレント協定に基づいてソレントに何の支払いもしていませんが、供給協定の交渉を継続しながら製品供給金を支払いました。

どちらか一方がソレント協定に違反した場合,ソレントプロトコルを終了することができる.また、“ソレント協定”の発効1周年後、私たちはいつでもソレントに書面で通知し、“ソレント協定”を終了する権利があります。2023年2月13日、ソレントは米国破産法第11章に基づいてテキサス州南区米国破産裁判所で自発的な訴訟手続きを開始すると発表した。現在、私たちは破産が許可協定の下で履行を続ける能力にどのような影響を与えるのか予測できない。

知的財産権

私たちのビジネス成功は、私たちのCelulality Impactプラットフォームを支持する技術、私たちのリードする細胞治療候補薬物CyCART-19、CYNK-001、CYNK-101、APPL-001、PDA-002と未来の候補治療薬の特許保護の能力、および新しい発見、製品開発技術と技術ノウハウを獲得し、維持することにある程度依存する。私たちのビジネスの成功は、他人の所有権を侵害することなく運営する能力と、他人が私たちの所有権を侵害することを防止する能力にもある程度依存しています。私たちの政策は以下のように私たちの独自の地位を発展させて維持することです

21

我々の技術、発明および改善に関連する他の方法、出願は、米国および外国の特許および出願を可能にすることができるかもしれないが、これらは、私たちの業務の発展および実施に非常に重要である。

私たちはまた、商標、商業秘密、技術ノウハウ、持続的な技術革新、秘密保持協定、および発明譲渡協定に依存して、私たちの独自の地位を発展させ、維持しています。セキュリティプロトコルは、当社の独自の情報を保護することを目的としており、発明譲渡プロトコルは、当社の従業員、コンサルタント、または他の第三者によって開発された技術の所有権を付与することを目的としています。我々は,我々のオフィスの物理セキュリティと我々の情報技術システムの物理と電子セキュリティを維持することで,我々のデータとビジネス秘密の完全性とセキュリティの保護を図る.私たちは私たちの合意と安全措置に自信があるが、その中のどれも違反される可能性があり、私たちは十分な救済措置を持っていないかもしれない。しかも、私たちのビジネス秘密は競争相手に知られたり独立して発見されるかもしれない。

許可されたおよび会社のすべての知的財産権については、私たちの任意の未解決特許出願または将来提出された任意の特許出願が特許を取得することを保証することはできず、私たちの任意の既存特許または将来私たちに付与される可能性のある任意の特許が、私たちの商業療法を保護し、その特許を使用して製造する方法において商業的用途を有することを保証することはできません。

私たちは私たちのCelularity Impactプラットフォーム、私たちの4種類の同種細胞タイプ、そして私たち自身の知的財産権と許可知的財産権に基づく治療候補案をめぐる私たちの知的財産権の組み合わせを積極的に構築している。私たちは米国と世界各地の1500以上の特許および特許出願の所有者、共同所有者、または許可者であり、私たちのCelularity Impactプラットフォーム、私たちのプロセス、技術、および現在の重要な細胞治療計画を保護する。

我々の特許の組み合わせは、CAR-T細胞、未修飾NK細胞、トランスジェニックNK細胞、MLASCsおよびエキソソーム、以下のように、我々の5つの同種胎盤由来細胞および細胞外小胞タイプに対する特許および特許出願を含む

22

より広く言えば、我々の特許組み合わせおよび出願戦略は、物質組成、製造方法、および使用方法などのための特許請求の範囲を求めることによって多層保護を提供することを意図している。私たちは、私たちの技術および関連技術およびその使用をカバーするための特許保護を求めることを含む、私たちの業務に非常に重要であると考えられるノウハウの保護と強化に努めています。

個別特許の期限は特許を取得した国の法的期限に依存する。私たちが出願を提出したほとんどの国では,特許期間は最初の優先権を要求する非仮出願が提出された日から20年である。米国では、特許期限調整によって特許期限を延長することができ、このような調整は、特許権者が米国特許商標局の特許付与時の行政遅延による損失を補償することができ、または、1つの特許が以前に提出された特許によって最終的に放棄された場合、特許期間を短縮することができる。米国では、“ハッチ·ワックスマン法案”(Hatch-Waxman Act)によると、FDAが承認した薬物をカバーする特許期間も最大5年延長する資格があり、FDA規制審査中に失われた特許期間を補うことを目的としている。特許期間延長の長さは,我々が規制審査を行う時間長に基づいて計算される。“ハッジ·ワックスマン法”によると延長された特許期間は,製品承認日から14年を超えてはならず,承認された薬物に適用される特許のみを回復することができる。また,1つの特許が1回しか回復できないため,1つの特許が複数の製品に適用されれば,1つの製品に基づいて延期するしかない.ヨーロッパおよび他のいくつかの外国司法管轄区域にも同様の規定があり、承認された薬物をカバーする特許の期限を延長する。

競争

既存の看護治療基準に加えて,我々の製品は生物製薬会社,学術研究機関,政府機関および公共·民間研究機関が開発した新しい療法と競争する。

細胞療法は臨床試験において良好な治療効果を有するため,これらの療法を開発した既存会社や新会社や同種細胞療法開発からの競争が激しくなることが予想される。

潜在的な細胞治療と生体材料の競争相手は

競争は小型バイオテクノロジー会社や大手製薬会社が求めている非細胞療法にも由来し,これらの会社には安進,アスリーカン,百時美施貴宝社,Incell社,メルク社,F·ホフマン−ラロー社がある。

私たちの多くの競争相手は、単独あるいはパートナーと協力しても、研究開発、臨床前試験、臨床試験、製造とマーケティング方面の財力と専門知識はすべて私たちよりずっと多い。将来の協力とM&Aは、より少ない数の競争相手に資源をさらに集中させる可能性がある。

もし私たちの競争相手が私たちが開発する可能性のある細胞療法よりも安全で、より効果的で、副作用が少なく、より便利で、より安価な療法を開発し、商業化すれば、私たちの商業的潜在力は減少または除去されるかもしれない。私たちの競争相手も私たちよりも早くFDAや他の規制機関の治療法の承認を得ることができ、これは私たちの競争相手が私たちが市場に入ることができる前に、あるいは開発作業をより複雑にする前に強力な市場地位を確立することをもたらすかもしれない。私たちのすべてのプロジェクトの成功に影響を与える重要な競争要素は有効性、安全性、そして利便性かもしれない。

これらの競争相手はまた臨床試験のために類似の合格科学と管理人材バンク、場所と患者集団、及び著者らの計画のために補充或いは必要な技術を奪い合う可能性がある。

23

政府規制と製品審査

私たちはアメリカで運営されているバイオ製薬会社として広く規制されている。私たちの細胞療法は生物製品として規制されるだろう。この分類があれば,われわれの細胞療法の商業生産は登録施設で行われ,生物製剤に適合したcGMPが必要となる。FDAはヒト細胞或いは組織製品を最低限操作或いは最低操作以上に分類し、最低限操作を超える製品は製品の安全性と有効性を証明するために臨床試験を行う必要があることを確定し、発売許可を得るために生物製品許可証申請(BLA)を提出した。われわれの細胞治療候補薬は最小限の操作だけではないと考えられており,市販される前に臨床試験で評価し,BLAを提出·承認する必要がある。

アメリカ(連邦、州と地方の各レベル)とその他の国の政府当局は私たちが開発している生物製薬製品の研究、開発、テスト、製造、品質管理、承認、ラベル、包装、貯蔵、記録保存、販売促進、広告、流通、承認後のモニタリングと報告、マーケティングと輸出入などの方面に対して広範な監督管理を行った。我々の候補治療薬は米国が合法的に発売される前にFDAの承認を得なければならず,外国の合法的な発売前に適切な外国規制機関の承認を得なければならない。一般的に、私たちの他の国での活動は、重要な違いがあるかもしれないにもかかわらず、米国と類似した性質と範囲の規制を受けるだろう。また、欧州規制のいくつかの重要な側面は集中的に処理されているが、具体的な国の規制は多くの点で不可欠である。規制マーケティングの承認を得る過程とその後、適切な連邦、州、地方、外国の法律法規を遵守する過程には、多くの時間と財力が必要だ。

アメリカ製品開発プロセス

米国では,FDAは連邦食品,薬物と化粧品法,公衆衛生サービス法あるいはPHSA及びその実施条例に基づいて薬品と生物製品を規制している。規制の承認を得て、その後、適切な連邦、州、地方、外国の法規と条例を遵守する過程には、多くの時間と財政資源が必要だ。製品開発過程,承認過程又は承認後のいずれかの場合,出願人が適用される米国の要求を遵守できない場合には,行政又は司法制裁を受ける可能性がある。他の行動に加えて、これらの制裁は、FDAが承認保留申請の拒否、承認の撤回、臨床封印、警告状、製品のリコールまたは市場からの撤回、製品の差し押さえ、生産または流通禁止の完全または部分的な一時停止、罰金、政府契約の拒否、原状回復、返還、または民事または刑事罰を含むことができる。どんな機関や司法法執行行動も私たちの運営と業務に実質的な悪影響を及ぼす可能性がある。米国食品医薬品局が生物製品が米国市場に参入する前に必要なプログラムには、通常、以下のような態様が含まれる

ヒトで任意の候補生物製品をテストする前に、私たちの細胞治療候補製品を含み、治療候補製品は臨床前試験段階に入る。臨床前試験は、製品の実験室評価を含む非臨床研究とも呼ばれる

24

候補製品の潜在的な安全性と活性を評価するために、化学、毒性および配合、および動物研究。臨床前試験の進行はGLPを含む連邦法規と要求に適合しなければならない。臨床試験スポンサーは臨床前試験の結果を生産情報、分析データ、任意の利用可能な臨床データ或いは文献、提案された臨床方案と共にFDAに提出し、INDの一部としなければならない。IND提出後も,いくつかの臨床前試験が継続される可能性がある。INDはFDAが提案された臨床試験に対して懸念または問題を提起し、30日以内に臨床試験を一時停止しない限り、FDAが受信後30日以内に自動的に発効する。この場合,INDスポンサーやFDAは臨床試験開始前に未解決の問題を解決しなければならない。FDAはまた、臨床試験の前または期間のいつでも、安全考慮または規定に適合しない理由で、候補生物製品に臨床的制限を加えることができる。FDAが臨床一時停止を強制した場合、試験はFDA許可なしに再開されず、その後、FDA許可の条件下でのみ再開される可能性がある。したがって,INDの提出によりFDAが臨床試験の開始を許可するか,あるいは開始すると,このような試験を一時停止または終了するという問題はないとは判断できない。

米国で臨床試験を開始する前にFDAにINDを提出するほか,組換えや核酸分子を合成するヒト臨床試験に関連する機関生物安全委員会(IBCs)の監督を受けなければならないことは,米国国立衛生研究院(NIH),組換えあるいは合成核酸分子に関する研究ガイドライン,あるいはNIHガイドラインに掲載されている。米国国立衛生研究院のガイドラインによれば、組換えおよび合成核酸は、(1)核酸分子が結合して生細胞中で複製可能な分子(すなわち、組換え核酸)、(2)化学的または他の方法で合成または増幅された核酸分子、または化学的または他の方法で修飾されたが自然に産生される核酸分子(すなわち、合成核酸)塩基対を含む分子、または(3)第(1)または(2)項に記載の分子を複製する分子を含む、と定義されている。具体的には,NIHのガイドラインによると,ヒト遺伝子転移試験の監督にはIBCによる評価と評価があり,IBCは地方機関委員会であり,組換えや合成核酸分子を用いた研究の審査·監督を担当している。IBCは、研究の安全性を評価し、公衆の健康または環境に対する任意の潜在的リスクを決定し、このような審査は、臨床試験開始前のいくつかの遅延をもたらす可能性がある。NIHガイドラインは強制的ではないが,関連研究がNIH組換えや合成核酸分子研究助成を受けた機関で行われているか,あるいはその助成によって行われていない限り,多くの会社や他のNIHガイドラインに拘束されていない機関は自発的にこれらのガイドラインに従っている。

臨床試験は合格した調査者の監督の下で患者にバイオ製品候補薬を投与することに関連し、通常は試験スポンサーに雇われたりコントロールされたりしない医師である。臨床試験は,いくつかの有害事象発生時に臨床試験が停止されることを確保する停止ルールを含む,臨床試験の目標,投与手順,被験者選択と排除基準,および被験者の安全性を監視するためのパラメータを詳細に説明するプロトコルで行われる。各スキームおよびスキームの任意の修正は、INDの一部としてFDAに提出されなければならない。臨床試験はFDAの規定に従って行わなければならず、この規定はすべての研究患者にインフォームドコンセントを提供することを含む良好な臨床実践またはGCP要求を含む。さらに、各臨床試験は、臨床試験を行う各機関の独立したIRBによって審査および承認されるか、またはサービスを提供しなければならない。IRBは試験参加者の福祉や権利の保障を担当し,臨床試験に参加する個人のリスクが最低に低下するかどうか,期待利益と比較して合理的かどうかなどの項目を考慮している。IRBはまた、各臨床試験対象またはその法律代表によって署名されなければならないインフォームドコンセントの形態および内容を承認し、完成まで臨床試験を監視しなければならない。いくつかの研究はまた、データ安全監視委員会と呼ばれる臨床研究スポンサーによって組織された独立した合格専門家グループの監視を含み、この委員会は、研究のいくつかのデータへのアクセスに基づいて、研究が指定されたチェックポイントで行うことができるかどうかを許可し、被験者が受け入れられない安全リスクまたは他の原因があると判断した場合、治療効果を示さない場合、臨床試験を停止する可能性がある。現在行われている臨床研究や臨床研究結果を公的登録機関に報告することに関する要求もある。

人体臨床試験は通常3つの連続段階に分けて行われ、これらの段階は重複或いは合併する可能性がある

承認後の臨床試験は,4期臨床試験と呼ばれることがあり,最初の上場承認後に行われる可能性がある。これらの臨床試験は,治療適応が予想される患者の治療から追加的な経験を得るためのものであり,特に長期安全なフォローアップのためである。臨床開発のすべての段階で、規制機関は広範なモニタリングを必要とする

25

すべての臨床活動、臨床データ、臨床試験調査者の監査。臨床試験結果を詳細に説明する年次進展報告はFDAに提出しなければならない。書面のIND安全報告は直ちにFDAと調査者に提出しなければならない、深刻かつ予期しない不良事件、他の研究からのいかなる発見、実験室動物試験或いは体外試験を含み、これらの発見は人類患者に対して重大なリスクがあることを表明し、或いは任意の臨床上重要な深刻な疑わしい副作用の発生率は方案或いは研究者マニュアルに列挙されたより増加することを表明した。スポンサーは15日以内にINDセキュリティ報告書を提出し,スポンサーがその情報有資格報告を確定した後でなければならない。スポンサーはまた、スポンサーが初めて情報を受け取ってから7日以内に、任意の意外、致命的、あるいは生命に危害を及ぼす疑いのある副作用をFDAに通知しなければならない。第1段階、第2段階、および第3段階の臨床試験は、もしあれば、任意の指定された時間で成功しない可能性がある。FDAまたはスポンサーまたはそのデータ安全監視委員会は、他の無関係な免疫療法試験から推定されるリスクを含む、患者が受け入れられない健康リスクに直面していることを発見することを含む、様々な理由で臨床試験を一時停止または終了することができる。同様に,臨床試験がIRBの要求に沿って行われていない場合,あるいは生物製品が患者に予期せぬ深刻な傷害を受けた場合,IRBはその機関の臨床試験の承認を一時停止または終了することができる。

ヒト細胞治療製品は新しい治療法である。これは比較的に新しく、絶えず拡大する新型治療干与措置領域であるため、試験期間の長さ、FDAが細胞治療製品の安全性、有効性、純度と効力を確定するために試験に入れる必要がある患者の数を保証することができず、これらの試験で発生したデータがFDAに受け入れられ、発売許可を支持することも保証されない。

臨床試験と同時に、会社は通常追加の研究を完成しなければならず、生物製品の物理的特徴に関する追加情報を開発し、cGMP要求に基づいて商業大量生産製品のプロセスを最終的に決定しなければならない。PHSAは,生物製品を用いた外来製剤導入のリスク低減を支援するために,属性が正確に定義できない製品の製造制御の重要性を強調した。製造過程は一貫して高品質の候補製品ロットを生産することができなければならず、他の以外に、スポンサーは最終生物製品の特性、強度、品質、効力と純度をテストする方法を開発しなければならない。また,適切な包装を選択·試験し,候補生物製品が賞味期限内に受け入れられない変質が生じないことを証明するために安定性研究を行わなければならない。

アメリカの審査と承認の流れ

生物製品の臨床試験が完了した後,生物製品の商業販売の前に,FDAによるBLAの承認を得なければならない。提出されたBLAには、製品開発、実験室と動物研究、人体試験、製品製造と成分の情報、提案されたラベル、その他の関連情報が含まれなければならない。テストや承認過程には多大な時間と労力が必要であり,FDAがBLAの届出を受ける保証はなく,届出してもどの承認もタイムリーに承認される保証はない.

改正された“処方薬使用料法案”(PDUFA)によると、各BLAは相当な使用料を伴わなければならない。FDAは毎年PDUFAユーザ料金を調整する。PDUFAは生物製品に年間計画費も徴収している。場合によっては、小企業が初めて出願した出願料を免除することを含む、費用を免除または減免することができる。また,孤児薬として指定された製品については,この製品が孤児適応も含まれていない限り,BLASに対して使用料を評価しない。

出願提出後60日以内に、FDAは、機関が提出を受け入れる前に実質的に完了したかどうかを決定するために、提出されたBLAを審査する。FDAは、それが不完全であるか、または提出時に適切に審査できないと考えられる任意のBLAの提出を拒否することができ、より多くの情報の提供を要求することができる。この場合,BLAおよび付加情報を再提出しなければならない.再提出された申請はFDAが届出を受ける前にも審査を行わなければならない。提出された申請が受け入れられると,FDAはBLAの深い実質的な審査を開始する。FDAは、提案された製品が安全であるかどうか、有効であるかどうか、および/またはその予期される用途に有効であるかどうか、許容可能な純度プロファイルを有するかどうか、および製品がcGMPに従って製造されているかどうかを決定して、製品の特性、安全性、強度、品質、効力および純度を確保および保存するためにBLAを審査する。FDAは、新規な生物製品または安全性または有効性の問題を提起する生物製品の申請を諮問委員会に提出することができ、一般に、申請を承認すべきかどうか、およびどのような条件下で承認すべきかを審査、評価および提案するための臨床医および他の専門家を含むグループである。FDAは諮問委員会の提案に制限されていないが、それは決定を下す時にこれらの提案を慎重に考慮するだろう。バイオ製品の承認過程において、FDAはまた、バイオ製品の安全な使用を確保するために、リスク評価および緩和戦略、またはREMSを策定する必要があるかどうかを決定する。REMSは、既知または潜在的な薬物に関連する深刻なリスクを管理し、薬物の安全な使用を管理することによって、患者がそのような薬物を継続的に得ることができるようにするための安全戦略であり、制限された分配方法、患者登録、および他のリスク最小化ツールのような薬物ガイドライン、医師のコミュニケーション計画、または安全使用を保証する要素を含むことができる。FDAがREMSが必要であると結論した場合,BLAのスポンサーは提案したREMSを提出しなければならない。必要であれば、FDAはREMSのないBLAを承認しないだろう。

26

BLAを承認する前に、FDAはこの製品を生産する施設を検査する。FDAは、製造プロセスおよび施設がcGMP要件に適合していることを決定し、要求された規格内で治療薬を一貫して生産することを確実にするのに十分でない限り、治療薬を承認しないであろう。細胞療法については,メーカーが適用範囲内でGTPSに適合していなければ,FDAもこの製品を承認しない。これらは、ヒト細胞、組織、および細胞および組織に基づく製品またはHCT/Pを製造するための方法、施設および制御を管理するFDAの法規制および指導文書であり、HCT/Pは、ヒトレシピエント内に移植、移植、注入または転移するためのヒト細胞または組織である。さらに、BLAを承認する前に、FDAは通常、IND試験要求およびGCP要求に従って臨床試験が行われることを確実にするために、1つまたは複数の臨床場所を検査する。CGMP,GTP,GCPに適合することを確保するためには,申請者は訓練,記録保存,生産,品質管理に多大な時間,お金,労力をかけなければならない。

2017年11月、FDAは“ヒト細胞、組織、細胞と組織製品の規制考慮:最小限の操作と同源使用-工業と食品薬品監督管理局職員ガイドライン”と題する指導文書を発表し、2020年7月に改訂、再発表、またはガイドラインを発表した。この文書は,21 CFR Part 1271によりバリアやカバーとして使用しようとしているシート状羊膜組織を21 CFR Part 1271により製造し,361条Hct/Psのみによる適切な規制を行うFDAの立場を確認している。GTP要求の主な目的は,細胞や組織に基づく治療薬の製造方式の確保であり,感染症の導入,伝播,伝播を防止することである。FDAの規定はまた、組織機関がFDAに彼らのHCT/Pを登録し、適用した場合にスクリーニングとテストを通じてドナーを評価することを要求する。FDAはその指導意見の中で、この機関は限られた条件下でいくつかのHCT/PのIND申請および上場前の承認に対して法執行裁量権の行使を要求すると表明しているが、この執行裁量期間は2021年5月31日までである。

関連データおよび情報が提出されたにもかかわらず、FDAは、BLAがその承認の規制基準を満たしていないことを最終的に決定し、承認を拒否する可能性がある。臨床試験から得られたデータはつねに決定的ではなく,FDAのデータ解釈は我々の同じデータに対する解釈とは異なる可能性がある。FDAが現在の形態のBLAを承認しないと決定した場合、FDAは、FDAによって決定されたBLA内のすべての特定の欠陥を記述する完全な返信を発行するであろう。決定された欠陥は微小である可能性があり、例えば、ラベル変更が必要であるか、または重大であり、例えば、追加の臨床試験が必要である。さらに、完全な返信状は、出願人がとり得る、申請を承認条件に置くための提案行動を含むことができる。完全な返信が発行された場合、出願人は、BLAを再提出し、手紙で決定されたすべての不足点を解決するか、または出願を撤回することができる。

ある治療法が規制部門の承認を得た場合,承認は特定の疾患や投与量に限られる可能性があり,あるいは使用の適応が制限される可能性があり,この療法の商業的価値を制限する可能性がある。さらに、FDAは、ラベルにいくつかの禁忌症、警告、または予防措置を含むことを要求する可能性がある。FDAは、リスク管理計画の形態で、配布、処方または調剤に制限および条件を適用することができ、または他の方法で任意の承認範囲を制限することができる。また、FDAは市販後の臨床試験を要求する可能性があり、第四段階臨床試験と呼ばれることがあり、生物製品の安全性と有効性をさらに評価することを目的とし、商業化された承認された療法の安全性を監視するためにテストと監督計画を要求する。

さらに、小児科研究公平法またはPREAによれば、BLAまたはBLA補充剤は、すべての関連する小児科亜群において主張される適応の安全性および有効性を評価し、各安全で有効な小児科亜群に対する製品の用量および投与をサポートするためのデータを含まなければならない。FDAはデータの提出を延期することを許可するか、またはすべてまたは部分的な免除を与えることができる。規制が別途要求されない限り、PREAは孤児の称号が付与されたいかなる製品にも適用されない。しかし、1つの治療適応のみが孤児の称号を有する場合、どのアプリケーションも同じ治療法を孤児適応に進めるために小児科評価が必要となる可能性がある。

孤児薬名

孤児医薬品法によれば、FDAは、米国では通常20万人未満に影響を与え、米国では20万人を超える影響を与え、かつ合理的な期待はなく、米国でそのような疾患または疾患を治療する薬剤または生物学的薬剤を開発および提供するための薬剤または生物学的薬剤の称号を米国で提供することができ、米国でそのような疾患または生物学的薬剤または生物学的薬剤の米国での販売から回収される。BLAを提出する前に,指定孤児薬を申請しなければならない。FDAが孤児薬物指定を承認した後、FDAは、治療薬の模倣薬識別情報およびその潜在的孤児の使用を開示する。孤児薬物の指定は、規制審査または承認過程においていかなる利点も伝達されず、規制審査または承認過程の持続時間を短縮することもない。

孤児薬指定を有する治療薬が、その後、このような指定された疾患に対するFDAの最初の承認を得た場合、この治療薬は、孤児製品の独占経営権を得る権利があり、これは、FDAが完全な血乳酸を含む他の出願を承認しない可能性があり、限られた場合、例えば孤児薬に対して排他的な治療薬に対する臨床的利点を示さない限り、7年以内に同じ適応の同じ生物学的薬剤を販売することを意味する。孤児薬の排他性はFDAを妨げていません

27

同じ疾患または状態のために異なる医薬または生物学的製剤を承認するか、または異なる疾患または状態のために同じ医薬または生物学的製剤を承認する。孤児薬を指定する他の利点は、いくつかの研究の税金控除およびBLA申請使用料の免除を含む。

指定された孤児薬物が孤児が指定された適応よりも広い用途で承認された場合,孤児薬物の排他性を得ることはできない。さらに、FDAが指定された要求に重大な欠陥があると後に判断した場合、または製造業者がこのような稀な疾患または疾患患者の需要を満たすのに十分な数の製品を保証できない場合、米国での独占営業権を失う可能性がある。

2021年4月、FDAは、悪性グリオーマ患者の孤児薬の治療のための、我々の非遺伝子組換え凍結保存ヒト胎盤造血幹細胞由来NK細胞療法、CYNK-001を承認した。

開発と審査計画を加速する

FDAはいくつかの計画を制定し、新薬の開発と審査を促進し、加速し、生命に深刻な或いは生命を脅かす疾病治療中に満足されていない医療需要を解決することを目的としている。これらの計画には、高速チャネル指定、画期的な治療指定、加速承認、優先審査指定が含まれています。具体的には,新たな治療法が重篤あるいは生命に危険な疾患や状況を治療し,その疾患や状況が満たされていない医療需要を解決する潜在力を示す場合には,迅速なチャネル指定を受ける資格がある。高速チャネル指定は,治療と検討されている特定の適応の組み合わせに適している。高速チャネル製品の場合、FDAは、完全な申請を提出する前にBLAを審査する部分をスクロールすることを考慮することができ、スポンサーがBLA部分を提出するスケジュールを提供した場合、FDAはBLAの部分を受け入れることに同意し、スケジュールが許容可能であると判断し、スポンサーはBLAの第1の部分を提出する際に任意の必要な使用料を支払う。

迅速なチャネル指定を有する療法を含むFDA承認を提出する任意の療法は、優先的な審査および承認の加速など、FDAの開発および審査を加速するための他のタイプの計画に参加する資格がある可能性がある。1つの療法が満足できる代替療法なしに安全かつ有効な療法を提供する可能性がある場合,あるいは市場の療法と比較して疾患の治療,診断または予防に有意な改善がある場合には,優先審査する資格がある。FDAは、優先審査として指定された新しい療法の申請を評価するために追加のリソースを使用することを試み、審査を促進するために努力する。しかも、治療薬は加速的な承認を受ける資格があるかもしれない。重篤または生命を脅かす疾患または状態の安全性および有効性の治療に関して研究された治療薬は、製品が臨床的利益を合理的に予測する可能性のある代替終点に有効であるか、または不可逆的な発症率または死亡率よりも早く測定可能な臨床終点に有効であると判定され、病状の重症度、希少性または流行率、および代替治療を利用可能または不足し、不可逆的な発症率または死亡率または他の臨床的利益への影響を合理的に予測することを考慮すると、加速承認を得ることができる。承認の条件として,FDAは,承認を加速させた薬物や生物製品のスポンサーが十分かつ制御された上場後の臨床研究を行うことを要求することができ,2022年の食品·薬物総合改革法案(FDORA)によると,FDAは現在,このような試験を承認前または承認が加速された製品の承認日後の特定の期間で行うことを適宜要求することが可能である。FDORAによれば、FDAは、例えば、検証試験が製品の予期される臨床的利益を検証することができない場合、承認の加速下で承認された薬物または適応の承認を撤回することができるように、手続きを加速させる権限を増加させる。また、承認の加速を検討している製品については、FDAは現在、機関がスポンサーに別途通知しない限り、上場承認後120日以内に伝播または発表しようとするすべての広告および販売促進材料を承認前審査期間内に機関に提出しなければならず、これは、製品の商業発売時間に悪影響を及ぼす可能性がある。さらに、画期的な治療指定は、重篤または生命に危険な疾患の治療方法の開発と審査を加速することを目的としている。FDAの指定は初歩的な臨床証拠を必要とし、候補治療薬の単独或いは他の薬物と生物製品との併用は、1つ以上の臨床的重要な終点で現在利用可能な治療方法よりも実質的な改善を示し、例えば臨床開発早期に観察された実質的な治療効果を示す。FDAが画期的な治療法を指定した場合、申請の開発および審査を加速させるために適切な行動をとることができ、これは、(I)治療開発全体にわたってスポンサーおよび審査チームとの会議を行うこと、(Ii)薬物の開発についてスポンサーにタイムリーなアドバイスを提供し、相互作用を行うことを含むことができ、承認に必要な非臨床および臨床データを収集する開発計画が可能な限り有効であることを確保すること、(Iii)高度管理者および経験豊富な審査者を適宜協力させる学際的審査を含むことができる。(Iv)開発計画の効率的な審査を促進し、審査グループとスポンサーとの間の科学的連絡人として機能するために、FDA審査グループに学際的プロジェクト担当者を割り当てること、および(V)科学的に適切な場合に代替臨床試験設計を考慮することは、より小さい試験またはより効果的な試験をもたらす可能性があり、これらの試験は、達成するためにより少ない時間を必要とし、可能性の悪い治療に曝露された患者数を最大限に減少させる可能性がある。画期的な治療指定は、高速チャネル指定のすべての利点を伴うが、これは、いくつかの条件が満たされる場合、スポンサーが、一部の申請を提出する提案スケジュールについてFDAと合意すること、およびFDAが審査を開始する前に適用される使用料を支払うことを含む、BLAの提出部分をスクロールして審査することができることを意味する。画期的な治療指定は加速承認や優先審査とは異なり,後者も関連基準を満たす場合に同一製品を付与することができる。製品が画期的な治療法として指定されている場合、FDAは製品の開発と審査を加速するだろう。

28

迅速チャネル指定、優先審査、および画期的な治療指定は、承認の基準を変更することはありませんが、開発や承認プロセスを加速させる可能性があります。

2021年3月、我々は、非遺伝子凍結保存ヒト胎盤造血幹細胞由来NK細胞治療のためのFDAの迅速チャネル認証を取得した。

承認後に要求する

FDAによって承認されたどの治療法も、記録要件、製品副作用の報告、FDAへの最新の安全性および有効性情報の提供、製品サンプルおよび流通要件、およびFDAの宣伝および広告要件の遵守を含むFDAの継続的な規制を受けなければならない。これらの要件は、消費者向けの広告基準を含むが、製品の承認されていないラベルに記載されていない製品(“非ラベル使用”と呼ばれる)のための製品の普及を制限するか、または製品の承認されていないラベルに記載されている製品(“非ラベル使用”と呼ばれる)、業界支援の科学的および教育活動の制限、およびインターネットに関連する販促活動のための製品の普及を制限する要件を含む。医師は合法的な製品を非ラベル用途のために処方することができるが、医師がその製品が彼/彼女の専門的な医学判断において適切であると思っている場合、メーカーはラベル外用途を販売または普及させてはならない。しかしながら、会社は、FDAによって承認された製品ラベルと一致する真で誤解されない情報を共有するかもしれない。その製品ラベル外使用を促進することが発見された会社は、行政、民事、刑事制裁を含む重大な責任を受ける可能性がある。

また、品質管理及び製造プロセスは、製品の長期安定性を確保するために、承認された後も適用される製造要件に適合し続けなければならない。CGMP条例では,他の事項のほかに,品質管理と品質保証およびそれに応じた記録やファイルの保守が要求され,cGMPから外れた状況を調査·是正する義務がある.承認された製品の製造および流通に参加する製造業者および他のエンティティ、ならびに製品、成分およびその構成要素を提供するエンティティは、FDAおよびいくつかの州機関にその工場を登録し、cGMPおよび他の法律に準拠することを確実にするために、FDAおよびいくつかの州機関の定期的な抜き打ち検査を受けなければならない。処方薬製品のメーカーと他の薬品サプライチェーンに参加する各当事者はまた、製品追跡と追跡要求を遵守し、偽、移転、窃盗、故意に混入した製品または本来米国で流通するのに適していない製品をFDAに通報しなければならない。そのため、メーカーはcGMPコンプライアンスを維持するために、生産と品質管理に時間、お金、労力をかけ続けなければならない。承認後に製品が発見された問題は、製品のリコールまたは市場からの撤回を含む製品、製造業者、または承認されたBLA所有者の制限をもたらす可能性がある。また,製造プロセスの変更は厳しく規制されており,変更の重要性に応じてFDAの承認を得て実施する必要がある可能性がある。新たな適応や声明を増やすなど、製品の他のタイプの変化を承認するには、FDAのさらなる審査と承認も必要である。

FDAはまた、上場後テスト、いわゆる第4段階テストを要求し、許可された製品の効果を監視するために監視を行う可能性がある。製品が以前に未知の問題を発見し、あるいは適用されたFDA要求を遵守できなかったことは、負の結果をもたらす可能性があり、負の宣伝、司法或いは行政法執行、FDAの警告状、強制要求の是正広告或いは医師とのコミュニケーション、民事或いは刑事罰などを含む。新たに発見または開発された安全性または有効性データは、新たな警告や禁忌症を増加させることを含む製品承認のラベルを変更する必要がある場合があり、他のリスク管理措置を実施する必要がある可能性もある。また、新しい立法による要求、またはFDAの政策が変わる可能性がある新しい政府要求を確立することが可能であり、規制部門が私たちが開発している療法を承認することを延期または阻止する可能性がある。

アメリカマーケティング排他性

生物製品価格競争および革新法案、またはBPCIAは、PHSAを改正し、FDAに類似のバージョンを承認することを許可する革新的な生物製品であり、一般に生物模倣薬と呼ばれる。生物類似物の承認を求める競争相手は,その分子が承認されたイノベーター生物と高度に類似していること,および他の要求を証明する申請を提出しなければならない。しかし、BPCIAはFDAが革新者生物製品が初歩的なマーケティング許可を得てから12年以内に生物類似申請を許可することを禁止した。小児科専門権を付与すれば,この12年間のデータ専有期間は6カ月,合計12.5年延長できる。小児科排他性はアメリカのもう一つの規制市場排他性だ。この6ヶ月間の排他的保護は、他の排他的保護終了時から、FDAが発表したこのような試験の“書面請求”に公平に応答した自発的な小児科試験に基づいている可能性がある。

FDAが我々の候補治療薬使用の時間、期限、および詳細を承認することによれば、その一部の米国特許が承認されれば、1984年の“薬品価格競争および特許期限回復法”(一般にHatch−Waxman法と呼ばれる)によって限られた特許期間延長を受ける資格がある可能性がある。ハッジ·ワックスマン法案は、製品開発およびFDA規制審査中に失われた特許期間の補償として、最長5年間の特許回復期限を許可する。しかし,特許期限の回復は特許の残存期間を延長することはできず,製品承認日から合計14年を超えることはできない。特許期間回復期間は、一般に、INDの発効日とBLA提出日との間の時間の半分に、BLA提出日とその出願が承認された日との間の時間を加える。承認された治療薬に適用される特許は1つのみ延期する資格があり,延期出願は特許が満了する前に提出されなければならない。アメリカ特許

29

商標局はFDAと協議し,任意の特許期限の延長または回復の出願を審査·承認する。将来、私たちは、臨床試験の期待長と関連BLAの提出に関連する他の要因に依存して、現在の期限後の特許寿命を延長するために、現在所有または許可されている特許出願のうちの1つの特許期間を回復することを意図しているかもしれない。

連邦と州の免許と登録

医療産業は広範囲な当局によって厳格に規制されている。したがって、私たちの業務は、いくつかの許可、登録、許可、許可、承認、認証、認可、その他のタイプの連邦、州、地方政府の許可を維持し、私たちが運営している各司法管轄区の様々な法規を遵守することを要求します。例えば、私たちはいくつかの州で許可証と登録を維持することを要求され、私たちの製品とサービスがこのような許可証を必要とする州で生物製品、組織バンク、血液バンク許可証、許可証、登録を取得しました。ニューヨーク州のようないくつかの州は、連邦法律下で発表された指導意見(HCT/Pに関するFDAの指導意見を含む)の解釈に基づいて、BLAのテーマとなっていない製品に対して州法的制限を実施し、これは、各州が私たちの変性疾患製品に適用される異なる、互いに衝突する可能性のある規制枠組みをもたらす可能性がある。私たちは毎年FDAで組織銀行として登録され、アメリカ血液バンク協会の国家認証を受けています。このようなライセンス要件を遵守しないことは、許可証の取り消しまたは一時停止、登録または認証、または是正、監視、民事罰金、民事強制措置、および/または刑事罰を受ける計画を含む実行行動をもたらす可能性がある。

他のアメリカの医療保険法やコンプライアンスの要求は

アメリカでは、FDAに加えて、私たちの活動は、医療保険や医療補助サービスセンター、あるいはCMS、アメリカ衛生公衆サービス部(DHS)の他の部門を含むが、これらに限定されない様々な連邦、州、地方当局によって規制される可能性があります(例えば:監察長室)、米司法省、司法省内の各連邦検事室、そして州や地方政府。例えば、私たちの商業行為は、私たちの研究および販売、マーケティングおよび科学/教育援助計画を含み、改正された“社会保障法”、“虚偽申告法”、“反リベートおよび収賄法”、“健康保険携帯および責任法案”または“HIPAA”のデータプライバシーおよび安全条項、連邦透明性要件、および同様の州法における詐欺および乱用条項を遵守する必要があるかもしれない。

他の事項に加えて、連邦反バックル法規は、個人または実体が知られている場合、直接または間接的に、現金または実物の形態で直接または間接的に提供、支払い、請求または任意の報酬(任意のリベート、賄賂またはリベートを含む)を提供し、個人の推薦または購入、レンタル、注文または手配を誘導し、購入を誘導し、レンタルまたはレンタルし、連邦医療保険、医療補助、または他の連邦医療計画に従って精算可能な任意の物品またはサービスを注文することを禁止する。報酬という単語は価値のあるものを含むと広く解釈されている。連邦反リベート法規は、薬品メーカーと処方者、購入者、および処方マネージャーの間の手配に適用されると解釈される。いくつかの法的例外と規制避難所がいくつかの一般的な活動を保護することは起訴されない。例外と安全港は狭義であり、保護を提供するためには厳格に遵守されなければならない。処方、購入、または推薦された報酬を誘発することを目的としていると告発される可能性があるやり方に関連し、例外または安全港の資格を満たしていなければ審査される可能性がある。特定の適用された法定例外や安全港を規制するすべての要求を満たしていないことは、このような行為自体が“反リベート条例”に規定された不法行為であることを意味するわけではない。代わりに、そのすべての事実と状況の累積審査に基づいて、この手配の合法性を逐案的に評価する。私たちの接近はすべての場合、法定例外や安全港保護を規制するすべての基準を満たしていないかもしれない。

また、連邦“反リベート法令”の下の意図基準は2010年に“患者保護平価医療法案”によって改正され、この法案は2010年に“保健·教育和解法案”(総称して“平価医療法案”と呼ばれる)で改正され、より厳しい基準を達成し、個人や実体が連邦の“反リベート法令”を実際に理解する必要がなくなり、あるいはその法令に違反する具体的な意図があれば違反行為を実施することができる。代わりに、報酬の“一つの目的”が推薦を誘導するためのものであれば、連邦反リベート規制は違反される。また,“平価医療法”は,連邦民事虚偽申告法(以下,議論)については,連邦“反リベート条例”違反による物品やサービスを含むクレームが虚偽や詐欺的クレームを構成する判例法を編纂している。

連邦民事罰金法規は、任意の個人またはエンティティに処罰を加え、他に、故意に、または連邦医療保健計画に虚偽または詐欺的なクレームを提出することをもたらすと判断され、その人は、クレームまたは虚偽または詐欺的に提供されていないプロジェクトまたはサービスのために提供されていることを知っているか、または知るべきである。また、反リベート法規に違反した行為は民事と刑事罰金に処せられ、違反ごとに報酬の3倍までの罰、監禁、および政府医療計画から除外される。

連邦民事および刑事虚偽請求法は、他の事項に加えて、個人または実体が知られている場合に、Medicare、Medicaidまたは他の連邦政府計画からの支払いまたは承認クレームの提出または提出を引き起こすことを禁止する連邦民事および刑事虚偽請求法を含み、これらのクレームは、虚偽または詐欺的であるか、または不正に回避、減少するために意図的に虚偽声明を作成することを禁止する

30

連邦医療計画を含めて連邦政府に資金を支払う義務を隠すか。2009年の“詐欺法執行·回収法”の改正により、クレームには、連邦政府に提出された金銭または財産に対する“任意の請求または要求”が含まれている。製薬や他のヘルスケア会社は調査を受けているか、または過去にこれらの法律に基づいて起訴されており、顧客に製品を無料で提供する疑いがあり、顧客がその製品の連邦計画に課金することを期待している。また,製薬や他のヘルスケア会社も起訴されており,これらの会社のマーケティング製品が未承認の用途に使用されており,虚偽の声明が提出されているため,精算できない。連邦虚偽申告法は、連邦虚偽申告法違反を告発し、いかなる金銭回収も共有する“密告者”としての個人代表が連邦政府を代表して訴訟を起こすことも許されている。

HIPAAは、計画を故意かつ故意に実行または実行しようとすることを禁止し、虚偽または詐欺的な言い訳、陳述または承諾の方法で任意の医療福祉計画(個人第三者支払者を含む)が所有または制御または保管している任意の金銭または財産を詐欺または取得し、悪巧み、計画または装置、重大な事実、または任意の重大な虚偽、架空または詐欺的陳述によって、医療福祉、プロジェクトまたはサービスの提供または支払いに関連する情報を故意に偽造、隠蔽、または隠蔽する追加の連邦刑法を制定する。連邦反リベート法規と同様に、個人または実体は、この法規やこの法規に違反する具体的な意図を実際に知る必要がなく、違反を実施することができる。

私たちは連邦政府と私たちが業務を展開している州のデータプライバシーと安全規制によって制限されるかもしれない。“2009年衛生情報技術促進経済と臨床衛生法案”(HITECH)及びその実施条例改正されたHIPAAは、保証実体を含むいくつかのタイプの個人と実体に対して要求を提出した(HITECH)及びその実施条例改正されたHIPAAはあるタイプの個人と実体に対して要求を提出した(即.個人が健康情報を識別することができるプライバシー、セキュリティ、および送信に関する特定のヘルスケア提供者、健康計画、および医療情報交換所)。他の事項に加えて、HITECHは、HIPAAのプライバシーおよびセキュリティ基準を、保証エンティティまたは代表の保証エンティティにサービスを提供することに関連する保護された健康情報を受信または取得する保証エンティティである独立請負者またはエージェントの商業パートナー(およびその下請け業者)に直接適用させる。HITECHはまた4つの新しい民事罰金等級を作成し、HIPAAを改訂し、民事と刑事処罰を商業パートナーに直接適用し、州総検察長に新しい権力を与え、連邦裁判所に民事訴訟を提起し、損害賠償または禁止令を要求して連邦HIPAA法を執行し、連邦民事訴訟に関連する弁護士費と費用を求めることができる。

州法はまた個人情報のプライバシーとセキュリティを管理している。多くの州の法律は大きく異なり、コンプライアンス作業を複雑にしている。例えば、カリフォルニア消費者プライバシー法(California Consumer Privacy Act、略称CCPA)は、カリフォルニアに位置する個人のためにデータプライバシー権を確立し、企業がこのような個人の個人情報をどのように収集して使用するかを要求している。カリフォルニアプライバシー権法案(CPRA)は2023年1月1日に施行され、立法がカバーする会社に追加的な義務を課し、特定の敏感な個人情報に関する消費者の権利を拡大し、CCPAを実行する権利を有する州機関を設立することを含むCCPAの重大な改正を行った。“包括的平和協定”(“包括的平和協定”改正)がどのように実行されるか、どのように解釈されるかはまだ完全には明らかではない。CCPAの絶えず変化する性質は、私たちのデータ収集や処理やり方と政策を修正し、遵守するために大量のコストと支出を発生させることを要求するかもしれない。

CCPA(CPRA改正により)は、バージニア州、コロラド州、ユタ州、コネチカット州などの他の州に同様の全面的なプライバシーとデータ保護立法を公布し、これらの立法は2023年に施行される。また,米国の他のいくつかの州でも同様のプライバシーやデータ保護立法が提案されており,いくつかの提案が採択される可能性がある.多くの既存の州プライバシー法はHIPAAが管轄する臨床試験情報や健康情報を免除しているにもかかわらず,将来のプライバシーやデータ保護法の範囲が広くなる可能性がある。また、国家プライバシー法の急増は、私たちの個人情報の収集と使用のリスクと不確実性を増加させた。これは私たちの業務に巨大なコンプライアンスコストと支出をもたらす可能性があり、規制法執行および/または訴訟における私たちの潜在的なリスクを増加させ、私たちの新しい顧客を誘致し、維持する能力にマイナスの影響を与えるかもしれない。

さらに、“平価医療法案”によって作成された連邦“医師支払陽光法案”およびその実施条例の要求に基づいて、連邦医療保険、医療補助または児童健康保険計画(いくつかの例外を除いて)に支払うことができるいくつかの薬品、器具、生物および医療用品の製造業者は、医師(医師、歯科医師、視光師、足科医師および脊椎マッサージ師を含むと定義されている)および教育病院または医師および教育病院の要求または指定された実体または個人の支払いまたは分配を表すいくつかの支払いまたは他の価値移転に関する情報を毎年協力医療センターに報告し、医師およびその直系親族が所有するいくつかの所有権および投資利益を毎年報告する。2022年1月1日から,適用されるメーカーは,前年に医師アシスタント,勤務看護師,臨床看護師専門家,登録看護師麻酔科医,麻酔科医アシスタント,登録看護師助産師への支払いと移転価値の情報を報告しなければならない。

“反海外腐敗法”(FCPA)は、個人または企業が業務を獲得または保持するのを助けるために、任意の米国人または企業が、任意の外国人官僚、政党または候補者に直接的または間接的に支払い、提供または許可支払い、または任意の価値のあるものを提供することを禁止し、個人または企業が業務を獲得または保持することを目的とする。“海外腐敗防止法”は米国に上場する証券会社にも要求を遵守することを求めている

31

国際子会社を含む会社のすべての取引の帳簿や記録を正確かつ公平に反映し、国際業務のための適切な内部会計制御システムを策定·維持する。

また、多くの州で同様の詐欺や法律や法規の乱用があり、医療補助や他の州が計画して精算するプロジェクトやサービスに適用されたり、いくつかの州では支払者にかかわらず適用されている。治療薬を商業的に流通させるためには、州の薬品および生物製品の製造業者および卸売業者の登録を要求する州の法律を遵守しなければならない。これらのメーカーまたは卸売業者が州に営業場所がなくても、いくつかの州で製品を州のメーカーおよび卸売業者に輸送することを含む。一部の州はまた、メーカーと流通業者が流通チェーン中で製品の系統を確立することを要求しており、いくつかの州はメーカーと他の州に流通チェーン中の製品の流れを追跡し追跡できる新しい技術を採用することを要求している。いくつかの州と地方司法管轄区はすでに立法を公布し、製薬と生物技術会社にマーケティングコンプライアンス計画を確立し、製薬業界の自発的コンプライアンスガイドラインと連邦政府が公布した関連コンプライアンスガイドラインを遵守し、州政府に定期報告を提出し、販売、マーケティング、定価、臨床試験およびその他の活動を定期的に公開開示し、および/またはその販売代表を登録し、薬局と他の医療実体が製薬と生物技術会社にある医師処方データを販売とマーケティングのために提供することを禁止し、そしていくつかの他の販売とマーケティング行為を禁止する。私たちのすべての活動は連邦と州消費者保護と不正競争法によって制限されるかもしれない。

私たちの業務が上記の任意の連邦および州医療保健法律または私たちに適用される任意の他の政府法規に違反していることが発見された場合、私たちは、MedicareおよびMedicaid、禁止、契約損害、名声損害、行政負担、利益および将来の収益の減少、追加報告要件および/または監督など、民事、刑事および/または行政処罰、損害賠償、罰金、返還、監禁、MedicareおよびMedicaid、禁止、契約損害、名声損害、行政負担および将来の収益の減少、追加報告要件および/または監督など、重大な処罰を受ける可能性があり、もし私たちが会社の誠実協定または同様の合意の制約を受けて、これらの法律違反に関する告発、および私たちの業務の削減または再編を解決すれば、いずれも私たちの業務運営能力と運営結果に悪影響を及ぼす可能性があります。

保証範囲·定価·精算

私たちが監督管理の許可を得た任意の候補治療方案のカバー範囲と精算状態に重大な不確定性が存在する。米国や他の国のある市場では、規制部門の許可を得て商業販売を行う任意の治療薬の販売は、第三者支払者が保険を提供する程度にある程度依存し、そのような製品のための十分な補償レベルを確立する。米国では統一された保険範囲や精算政策はなく、支払先によって保証範囲や精算が大きく異なる可能性がある。したがって、カバー範囲を決定するプロセスは、しばしば時間がかかり、高価である。米国では,第三者支払者には連邦や州医療計画,個人管理のヘルスケア提供者,医療保険会社,その他の組織が含まれている。第三者支払者が製品に保険を提供するかどうかを決定するプロセスは、製品価格を設定するプロセスから分離されてもよく、第三者支払者が製品に支払う支払率を決定するプロセスと分離されてもよい。第三者支払者は、承認リスト上の特定の製品に保証範囲を制限することができ、処方表とも呼ばれ、FDAによって承認された特定の適応のすべての製品を含まない可能性がある。第三者決済者は、価格に挑戦し、医療の必要性を審査し、医療製品、療法、サービスの費用対効果を審査するとともに、それらの安全性と有効性を疑問視するようになっている。我々の治療法の医療の必要性と費用効果,FDAの承認を得るのに必要なコストを証明するためには,高価な薬物経済学的研究が必要かもしれない。私たちの候補治療方案は医学的に必要あるいは費用効果が高いと思われないかもしれない。支払者が製品に保険を提供することを決定することは、十分な返済率を承認することを意味するものではない。私たちの治療薬の正味価格は、政府の医療計画や個人支払者が要求する強制的な割引やリベート、および将来の法律のいかなる緩和によっても低下することができ、これらの法律は現在、米国よりも販売価格が低い国からの薬品の輸入を制限している。また、1人の支払人が1つの治療に保険を提供することを決定し、他の支払人もその治療に保険を提供することを保証することはできない。治療開発への投資の適切な見返りを達成するために、十分な価格レベルを維持することができる十分な第三者精算がないかもしれない。

他の国もまた違う価格設定と精算プログラムを持っている。EUでは,各国政府はその定価と精算規則及び国家医療システムの制御により薬品の価格に影響を与え,これらのシステムは消費者に大きな薬品コストを支払っている。いくつかの法域はプラスリストとネガティブリスト制度を実行し、補償価格を合意した後にのみ、製品を販売することができる。精算または定価の承認を得るために、その中のいくつかの国は臨床試験の完成を要求する可能性があり、特定の候補療法の費用効果を現在利用可能な治療法と比較する。他の会員国たちは会社が自分の薬品価格を固定することを許可するが、会社の利益を監視する。医療コストの下振れ圧力は非常に大きくなっている。そのため、新製品の参入にはますます高い壁が設けられている。また、一部の国では、低価格市場からの国境を越えた輸入が一国国内の定価に商業圧力をかけている。そのため、米国以外の市場では、米国に比べてわが製品の精算が減少する可能性があり、商業的に合理的な収入や利益を生み出すには不十分である可能性がある。定価とリベート計画はアメリカの1990年の総合予算調節法ともっと多くの内容の中の医療補助リベートの要求に符合しなければならない

32

2010年に“保健·教育和解法案”で改正された2010年の“患者保護平価医療法案”は,総称して“平価医療法案”の最新要求と呼ばれている。総務省連邦供給スケジュールの許可されたユーザに製品を提供する場合は、他の法律および要求が適用される。

政府や第三者支払者が十分な保険や精算を提供できない場合、規制部門の承認を得て商業販売を行う任意の候補治療薬の適正性が影響を受ける可能性がある。また,米国では管理型医療への重視度が増加しており,医療定価の圧力が増加し続けることが予想される。例えば、連邦と州政府および医療計画の行動は、薬品価格と医療コストに追加の下振れ圧力をもたらす可能性があり、承認されれば、これは私たちの製品のカバー範囲と清算、私たちの収入、および私たちが他の市場製品と競争し、私たちの研究開発コストを回収する能力にマイナスの影響を与えるかもしれない。保証政策と第三者精算料率は随時変化する可能性がある。規制部門の承認を得た1つ以上の療法が有利な保証範囲と精算状態を得ても、将来的にはあまり有利ではない保証政策や精算料率が実施される可能性がある。

医療改革

米国や一部の外国司法管轄地域では、医療システムに関するいくつかの立法や規制の変化や提案された変化が継続されており、これらの変化は、候補治療薬の発売承認を阻止または延期し、承認後の活動を制限または規範化し、マーケティングの承認を得た治療候補薬を収益的に販売する能力に影響を与える可能性がある。米国や他の地方の政策立案者や支払者の中で,医療システムの改革を推進することに大きな興味があり,医療コストの抑制,質の向上および/または参入拡大を既定の目標としている。米国では、製薬業はこれらの努力の重点であり、重大な立法計画の大きな影響を受けてきた。

例えば、“平価医療法案”は、政府や民間保険会社の医療融資や提供方法を大きく変えた。上記の条項以外に、“平価医療法”の中で製薬と生物技術業界に対して重要な意義を持つ条項は以下の通りである

33

“平価医療法案”のいくつかの面は依然として行政、法律、政治面の挑戦に直面している。例えば,2019年12月,ケディラク税,医療保険提供者税,医療機器消費税を廃止したさらなる総合支出法案(H.R.1865)が法律に署名された。また,2019年1月に発効した2018年の両党予算法は,他にも“平価医療法案”が改正され,多くの連邦医療保険薬物計画におけるカバーギャップ,すなわち通常言われている“ドーナツ穴”を埋めるために改正された。2021年6月,米国最高裁はいくつかの州で“平価医療法案”に対する最新の司法挑戦を却下したが,“平価医療法案”が憲法に適合しているかどうかは具体的には判断されなかった。最高裁が裁決を下す前に,平価医療法案市場による医療保険の獲得を目的とした2021年2月15日から2021年8月15日までの特別加入期間を開始する行政命令が発表された。行政命令はまた、仕事の要求を含む医療補助モデルプロジェクトおよび免除計画の再検討、医療補助または“平価医療法案”による医療保険獲得に不必要な障害をもたらす政策を含む、特定の政府機関に、医療保健の取得を制限する既存の政策および規則の見直しを指示する。いかなる医療改革立法がアメリカ医療業界の最終内容、時間或いは影響に与えるかはまだ不明である。

これまで、2017年10月に“平価医療法案”に基づいて保険会社に補償された費用分担手当を中止する行政命令に署名してきた。前政府の結論は,“平価医療法案”(Affordable Care Act)が保険会社に支払う費用分担削減(CSR)が国会から必要な支出を得ていないことを要求し,これらの支出が完了するまで直ちに支払いを停止することを発表した。いくつかの州の検事総長は、政府の補助金の中止を阻止することを求めた訴訟を提起したが、彼らは制限令の発行を要求し、2017年10月にカリフォルニア州の連邦裁判官に却下された。2020年8月、米国連邦巡回控訴裁判所は2つの異なる事件の中で、連邦政府はこれまで数年(2017年を含む)の未払いCSRに対して全額責任を負っていると判断した。健康保険会社が2018年以降に提出した企業社会責任クレームについては,満期額(あれば)を決定するためのさらなる訴訟が必要となる。また、2018年6月、米国連邦巡回控訴裁判所は、連邦政府は第三者支払者に120億ドルを超える“平価医療法案”リスク廊下支払いを支払う必要がないと判断し、第三者支払人はこれらの支払いが彼らに不足していると弁明した。2020年4月、米国最高裁判所は米国連邦巡回控訴裁判所の裁決を覆し、事件を米国連邦クレーム裁判所に送り、政府は関連式に基づいてこれらのリスク回廊支払いを支払う義務があると結論した。

“平価医療法案”が基本的に現在の形を維持すれば、私たちが承認された任意の治療法の保証範囲と価格に追加の下り圧力を与え続け、私たちの業務を深刻に損なう可能性があると予想される。医療保険や他の政府が計画している精算のどの減少も、個人支払者の支払いのような減少を招く可能性がある。コスト抑制措置や他の医療改革を実施することは、収入の創出、利益の実現、あるいは私たちの療法を商業化することを阻止するかもしれません。これらの改革は、規制承認された候補治療薬の期待収入の開発に成功し、私たちの全体的な財務状況に影響を与える可能性があり、治療候補薬を開発する能力に影響を与える可能性がある。

さらなる立法や規制によって、私たちの業務、財務状況、そして運営結果を損なう可能性があります。“平価医療法”が公布されて以来,他の立法改正も提案され,採択された。例えば、2011年8月、“2011年予算制御法”が署名されて法律となり、それ以外にも赤字削減合同特別委員会を設置し、国会に支出削減の提案を提案した。赤字削減合同特別委員会は2013−2021年度の少なくとも1.2兆ドルの赤字削減目標を実現せず、いくつかの政府プロジェクトの自動削減を触発した。これには,各年度にプロバイダに支払われる連邦医療保険総額が最高2%減少することが含まれている。これらの削減は2013年4月に施行され、その後の法規制の立法改正により2030年まで有効となるが、2020年5月1日から2022年3月31日までの一時停止は除外される。そして、2022年4月1日から2022年6月30日までに1%の支払い減免が出現し、2022年7月1日に2%の支払い減免が再開された。また、2013年1月、病院、画像センター、がん治療センターを含むいくつかの提供者への医療保険支払いをさらに減らし、政府が提供者に多額の支払いを取り戻す訴訟時効を3年から5年に延長する“2012年米国納税者救済法”が法律に署名された。

また、2018年5月30日には、“裁判権法案”が法律に署名された。他の事項以外に、この法律はある患者に連邦フレームワークを提供し、彼らが第一段階の臨床試験を完成し、FDAの許可を得た研究用新薬製品を獲得するために調査を行っていることを許可した。場合によっては、条件を満たす患者は、臨床試験に参加することなく、FDA拡大参入計画に従ってFDA許可を得ることなく治療を求めることができる。“試用権法案”によると,製薬業者はその薬品を条件に該当する患者に提供する義務はない。

米国の特殊薬品価格設定実践における立法と法執行の興味もますます大きくなっている。連邦レベルでは、2021年7月に行政命令に署名し、(I)立法改革を支持し、医療保険と薬品価格の交渉を許可することを含む処方薬と生物製品の価格を下げる政府の政策を確認した

34

インフレ上限を実施し、低コストの後発薬と生体模倣薬の開発と市場進出を支持する;および(2)公共健康保険代替案の公布を支持する。その他の事項に加えて、行政命令は、処方薬の価格設定が高すぎ、国内薬品サプライチェーンを強化し、連邦政府が薬品支払いの価格を下げ、業界価格詐欺を解決するための行動を説明する報告書を衛生·公衆サービス部(HHS)に指示し、2003年の“連邦医療保険処方薬、改善と現代化法案”とFDA実施条例に基づいて第804条の輸入計画を制定することを提案した州とインディアン部族との協力を指示した。FDAは2020年9月にこのような実施条例を発表し、2020年11月に発効し、各州のカナダ薬品輸入計画の制定と提出に指導を提供した。また、2020年11月、CMSは最恵国モデルを実施する暫定最終規則を発表し、このモデルによると、ある薬品と生物製品の連邦医療保険B部分の販売率は1人当たりGDPに類似した経済協力と発展組織国の薬品メーカーが受け取った最低価格に基づいて計算される。2021年12月、CMSは最恵国規則を廃止した。また、カナダ当局はカナダの薬品供給を不足から保護するための規定を採択した。実施すれば、カナダからの輸入薬は私たちの任意の候補治療薬の価格に実質的かつ不利な影響を与える可能性がある。また、2020年12月、HHSは、薬品メーカーがD部分でスポンサーの値下げを計画している安全港の保護を廃止し、法律が値下げを要求しない限り、直接あるいは薬局福祉マネージャーを通じて規制を発表した。この規定はまた、販売時点での値下げを反映するための新しい避難港を作成し、薬局福祉マネージャーと製造業者との間のいくつかの固定料金手配のための避難港を作成する。2020年12月、HHSは薬品メーカーがD部分でスポンサーの値下げを計画している安全港の保護を取り消し、法律が値下げを要求しない限り、直接或いは薬局福祉マネージャーを通過する法規を発表した。この規定はまた、販売時点での値下げを反映するための新しい避難港を作成し、薬局福祉マネージャーと製造業者との間のいくつかの固定料金手配のための避難港を作成する。裁判所の命令により,上記安全港の除去と増加は延期され,最近の立法は同規則の実施を2026年1月に一時停止した。2022年のインフレ削減法案、あるいはアイルランド共和軍は、さらにこの規則の実施を2032年1月に延期する。

2022年8月、アイルランド共和軍は法律に署名した。IRAはいくつかの著者らの業務に異なる程度の影響を与える条項を含み、Medicare Part D受益者のために2,000ドルの自己負担上限を作成し、Medicare Part D中のすべての薬品に新しいメーカーの財務責任を適用し、アメリカ政府がある模造薬或いは生物類似競争のない高コストの薬物と生物製品のMedicare B部分とD部分の価格について交渉を行うことを許可し、会社にインフレより速い薬品価格のためにMedicareにリベートを支払うことを要求し、そして薬局福祉マネージャーを受益者にリベートすることを要求するリベート規則を延期する。Ireland共和軍が私たちの業務と医療産業全体に及ぼす影響はまだ明確ではない。

その中のいくつかの措置および他の提案された措置は発効するために追加の立法許可を必要とする可能性があり、行政はこれらの措置を撤回または他の方法で変更する可能性があるが、現在の政府と国会は薬品コストを制御するための新しい立法措置を求め続けると表明している。米国の個別州も、価格や患者の精算制限、割引、ある製品への参入の制限、マーケティングコストの開示と透明性措置を含む、薬品と生物製品の定価を制御するための法規を立法と実施することをますます積極的に実施しており、場合によっては、他の国からの輸入と大量購入を奨励することを目的としている。

法規を付加する

これらの規定に加えて,環境保全や有害物質に関する州や連邦法は,“職業安全と健康法”,“資源節約と回収法”,“有毒物質制御法”を含めて,我々の業務に影響を与える。これらの法律と他の法律は私たちの様々な生物、化学、放射性物質の使用、処理と処理、これらの物質は私たちの行動、そして私たちの行動によって生成された廃棄物を規範化している。もし私たちの運営が環境汚染を招いたり、個人を危険物質に曝露させたりすれば、損害賠償と政府罰金の責任を負う可能性があります。私たちは、私たちが適用される環境法律を実質的に遵守し、これらの法律を遵守し続けることは、私たちの業務に実質的な悪影響を与えないと信じている。しかし、私たちはこのような法律の変化が私たちの未来の運営にどのように影響するか予測できない。

ヨーロッパ/世界の他の地域の政府規制

米国の法規に加えて、臨床試験および私たちの治療薬の任意の商業販売と流通を含む他の管轄区域の様々な法規によって制限される。FDAによる治療薬の承認を得るか否かにかかわらず,これらの国での臨床試験やその治療薬の販売を開始する前に,外国の規制機関の必要な承認を得なければならない。米国以外のある国にも類似したプログラムがあり,ヒト臨床試験開始前に臨床試験申請を提出することが求められており,INDに似ている。例えば,EUでは,臨床試験申請は各国の国家衛生当局と独立した倫理委員会に提出されなければならず,FDAやIRBのようなものである。臨床試験申請が国の要求に応じて承認されると,臨床試験開発が可能となる。生物由来の原材料は独特の汚染リスクに直面しているため、それらの使用はいくつかの国で制限される可能性がある。

35

臨床試験、製品許可、定価と精算を指導する要求と手続きは国によって異なる。いずれの場合も,臨床試験はGCPおよび“ヘルシンキ宣言”からの適用法規要求と倫理原則に基づいて行われなければならない。

EUの規制制度の下で研究薬物や生物製品の監督管理の承認を得るためには、市場許可申請を提出しなければならない。米国で“BLA”を提出するための申請はEUでの要求と類似しているが、他の国を除いて具体的な国の文書要求は除外されている。

EU以外の他の国,例えば東欧,ラテンアメリカ,アジアの国では,臨床試験,製品許可,定価,精算を行う要求は国によって異なる。繰り返しますが,すべての場合,臨床試験はGCPおよび“ヘルシンキ宣言”からの適用法規要求と倫理原則に基づいて行われなければなりません。

もし私たちが適用された外国の規制要求を遵守できなかった場合、私たちは罰金、規制承認の一時停止または撤回、製品のリコール、治療薬の差し押さえ、操作制限、刑事起訴などを受ける可能性がある。

従業員と人的資本

2022年12月31日現在、225人のフルタイム従業員と35人の非レンタル従業員を持っています。これらの従業員のうち,41人が博士または医学博士号を持ち,35人が研究に従事し,12人が臨床開発に従事し,89人が技術操作に従事している。私たちのほとんどの従業員はニュージャージー州のフロラム公園にいます。私たちの職員たちは労働組合代表もなく、集団交渉協定のカバー範囲もない。私たちは私たちが従業員と仲がいいと思う。2023年1月、私たちは仕事の優先順位の再調整を発表し、2023年3月現在、従業員数は約3分の1に減少した。

私たちの人的資本資源目標は、私たちの既存の、より多くの従業員を識別、採用、維持、激励、統合することを含む。我々のインセンティブ計画の主な目的は、株に基づく報酬奨励と現金に基づく業績ボーナス奨励を付与することによって、選定された従業員、顧問、取締役を誘致、維持、激励することである。

利用可能な情報

私たちが電子的にアメリカ証券取引委員会に提出したり、材料を提供したりした後、私たちの年間報告書(Form 10-K)、四半期報告(Form 10-Q)、現在の報告書(Form 8-K)、および取引法第13(A)または15(D)節に提出または提出された報告書の任意の改正を、私たちの公共サイト(www.celularity.com)の投資家部分に無料で掲示することができるようにする。また、インターネットで私たちのアメリカ証券取引委員会の届出書類を読むことができます。サイトはアメリカ証券取引委員会のウェブサイトwww.sec.govです。このウェブサイトの内容はこの10-K表の年間報告書に含まれていない。また,これらのサイトのURLへの参照は非アクティブテキスト参照のみに用いた.

36

第1 A項。RISK因子です。

以下のリスク要因と、本年度報告Form 10-Kおよび私たちの他の公開ファイルの他の情報をよく考慮しなければなりません。これらのリスクの発生は、私たちの業務、財務状況、運営結果、および/または成長の見通しを損なう可能性があり、または私たちの実際の結果は、本報告書および私たちが時々行う可能性のある前向きな陳述に含まれる結果とは大きく異なる可能性がある。私たちの業務を評価する際に、あなたは私たちの公開申告書類に記載されているすべてのリスク要因を考慮しなければならない。

商工業にかかわるリスク

我々は設立以来,各時期に純損失が発生しており,細胞療法が商業販売に承認されておらず,将来的に大量の純損失が予想される。

私たちは臨床段階の生物製薬会社であり、細胞療法が商業販売のために承認されておらず、これまで細胞治療販売から何の収入も得られておらず、私たちの変性疾患やバイオバンク業務による収入は限られており、私たちの持続的な運営に関連する重大な研究開発とその他の費用が生じ続ける。生物製薬製品開発への投資は非常に高い投機性があり、それは大量の前期資本支出を必要とし、そして重大なリスクが存在するため、即ちいかなる潜在的な候補治療薬物は十分な治療効果或いは受け入れ可能な安全性を証明できず、監督管理部門の許可を得ることができず、商業上実行可能ではない。したがって、私たちは利益を上げておらず、設立以来どの時期も純損失を出している。2022年12月31日と2021年12月31日までに、1420万ドルの純利益と1.01億ドルの純損失をそれぞれ報告した。2022年12月31日現在、私たちの累計赤字は6.455億ドルです。

私たちは予測可能な未来に巨大な支出を産生することが予想され、私たちが引き続き研究し、私たちの4種類の胎盤由来の同種異遺伝子細胞タイプに基づく細胞治療候補薬物を開発し、規制承認を求めることに伴い、これらの支出は増加する:CAR-T細胞、未修飾NK細胞、トランスジェニックNK細胞およびMLASCs。私たちが1つ以上の候補治療薬を商業化することに成功しても、より多くの候補治療薬を開発し、マーケティングするために、大量の研究開発や他の支出を生み出し続けていく。また,我々が予想している生体材料製品のバージョンアップに関連したコストが発生し,米国以外での拡張を支援し,最初は中東と北アフリカ市場に重点を置く予定である。私たちは予測できない費用、困難、合併症、遅延、および私たちの業務に悪影響を及ぼす可能性のある他の未知の要素に直面するかもしれない。私たちの将来の純損失の規模は、私たちの将来の費用の成長率と候補細胞治療から収入を創出する能力にある程度依存するだろう。私たちの以前の損失と予想された未来の損失はすでに私たちの株主権益と運営資本に悪影響を与え続けるだろう。

私たちの歴史的経営実績は、私たちが経営を続けている企業として経営を続ける能力に大きな疑問があることを示しています。

設立以来,経営活動中に純損失が発生し,大量の現金を使用しており,商業販売が許可されていない細胞治療候補薬は,将来的に大量の純損失が予想される。2022年12月31日現在、私たちの累計赤字は6.455億ドル、現金と現金等価物は1400万ドルです。また、私たちがヨークビルと合意した前払い前払い合意によると、私たちは現在毎月現金の支払いを要求されており、このような義務を履行するのに十分な現金がない。私たちの株価改善やヨークビルが現金支払い義務を放棄しない限り、私たちはヨークビルへの義務を滞納する可能性があり、これは私たちの返済義務の満期を加速させる可能性があり、これは私たちの流動性に影響を与え、私たちの業務を停止または深刻に修正したり、アメリカ破産法に基づいて保護を求めたりすることを要求するかもしれない。そのため、私たちが経営を続ける能力には大きな疑問があり、これは将来の融資を得る能力に影響を与える可能性があり、私たちの業務をさらに削減する必要があるかもしれません。より詳細は項目7“経営陣の財務状況と経営成果の検討と分析”では“概要--持続経営”での議論を参照。私たちは私たちの運営を支援するために追加的な資本を調達する必要があるだろう。この追加的な資金は受け入れ可能な条項では得られないかもしれないし、全く得られないかもしれない。必要な資本を得ることができない場合、あるいは私たちの流動性需要を満たすことができなければ、私たちの業務を延期、制限、または中止させ、さらにリストラし、私たちの生体材料製品および他の臨床試験計画の商業化努力を停止し、私たちの資産の全部または一部を清算したり、他の戦略的選択を求めたり、および/またはアメリカ破産法の規定に基づいて保護を求めることができるかもしれない。

私たちは私たちの治療法を発展させ、私たちの運営計画を実施するために多くの追加資金を必要とするだろう。もし私たちが追加的な資金を得ることができなければ、私たちは私たちの候補治療薬の開発と商業化を達成できないかもしれない。

私たちは私たちの候補治療薬を開発して製造するために多くの資金がかかると予想される。私たちは私たちの治療法を発展させ、私たちの運営計画を実施するために多くの追加資金を必要とするだろう。特に,我々の治療薬を商業的に生産し,多様な細胞治療薬の登録試験を開始·完成させるために多くの追加資金が必要となる。また、承認されれば、私たちの候補治療薬を発売し、商業化するために多くの追加資金が必要になるだろう。

2022年12月31日まで、私たちは1400万ドルの現金と現金同等物を持っている。私たちは私たちの計画を実行するために追加的な資金を調達する必要があるだろう。また、変化する環境は、私たちの現在の予想よりも資本消費の速度を大きく速めるかもしれません

37

私たちがコントロールできない状況のため、今まで予想されていたよりもっと多くのお金がかかるかもしれない。もし私たちが現在の計画よりも早く拡張することを選択すれば、私たちは今の予想よりも早く大量の資本を集める必要があるかもしれない。いずれにしても、私たちの候補治療薬をさらに開発し、私たちの内部製造能力と私たちの変性疾患業務の成長に資金を提供することを含む、私たちの候補治療薬をさらに開発し、商業化するために追加の資金が必要になるだろう。

私たちは許容可能な条件で追加資金を提供するかどうか、あるいは根本的にできないかどうかを確認することができない。私たちは十分な追加資本を集めることができない場合、あるいは私たちが受け入れられる条項で追加資本を調達することができなければ、私たちは私たちの候補治療薬や他の研究開発計画の開発または商業化を大幅に延期、削減、または停止しなければならないかもしれない。もし私たちがソレントから得た許可を含めて合意の下での支払い義務を履行できなければ、私たちの許可協定も終了される可能性がある。私たちは、他の状況よりも望ましいより早い段階で、私たちの治療薬候補のためのパートナーを探すことを要求されるかもしれないし、他の方法よりも不利な条項で私たちの治療薬候補のパートナーを探したり、不利な条項で放棄したりすることができるかもしれませんが、そうでなければ、私たちは自分の開発または商業化を求めるでしょう。上記のどの事件も、私たちの業務、将来性、財務状況、経営結果を深刻に損害し、私たちの証券価格の下落を招く可能性があります。

著者らの胎盤由来細胞療法候補は癌、伝染病と退行性疾患を治療する新しい方法を代表し、これは巨大な挑戦をもたらした。

著者らは健康的、臨月的、ヒトドナー胎盤からの同種異体細胞治療候補方案を開発しており、ある場合、遺伝子改造を経ている。同種細胞は任意の患者に使用するために“既製”として設計されている。これらの新しい候補療法の推進は大きな課題をもたらしています

私たちが使用している遺伝子編集技術は比較的新しく、私たちが期待している治療候補でこの技術を使用できなければ、私たちの収入機会は実質的に制限されるだろう。

著者らは遺伝子編集技術を用いていくつかの胎盤由来の細胞タイプを修正した。私たちはこれらの技術を使用して毒性リスクを下げたり、治療効果の潜在力を高めたりする。これらの技術は比較的新しく,臨床研究では効果的に期待される効果を達成できない可能性があり,あるいはわれわれの臨床開発計画やこれらの新技術を使用している他の人の安全問題に関与している可能性がある。新しい遺伝子編集技術のいかなる問題も,我々が経験したことがなくても,我々の開発計画に悪影響を与える可能性がある.例えば、遺伝子修正はDNAに予期せぬ変化をもたらす可能性があり、例えば非標的遺伝子編集、大断片欠損或いはDNA転座、これらのいずれも望ましくない副作用を招く可能性がある。われわれの候補治療薬の遺伝子編集は,GvHDや血栓形成のリスクを制限したり,親和性を増加させたりする上でも成功しない可能性がある。

異遺伝子細胞治療領域及び更に広範な遺伝子治療領域のいくつかの競争相手はすでにFDAに臨床試験を保留された。これらの臨床試験の結果から,FDAは追加の試験を要求し,異なるタイプの試験を要求する可能性があり,さらに類似した治療経路を求める他の会社の臨床試験を評価するための方法を大幅に修正する可能性がある。われわれは競争相手の行動を制御することができず,彼らの臨床試験結果に影響を与えることはできず,FDAが別の臨床試験に出現する特定の事実パターンにどのように反応する可能性があるかも分からない。追加的なテスト、異なるタイプのテスト、または修正された規制方法は、私たちの臨床試験を延期し、試験コストを増加させるか、あるいは私たちの大量の時間、エネルギー、資源なしに、私たちの試験が継続する許可を得ることを阻止するかもしれない。例えば、2022年第1四半期に、B細胞悪性腫瘍の治療のためのCyCART-19の研究にINDを提出し、2022年5月下旬にFDAから正式な書面通知を受けた

38

計画中の1/2期臨床試験を継続できるまで,より多くの情報を提供してください。私たちはFDAと協力してその問題を解決するために努力している。

また、遺伝子編集業界は急速に発展しており、私たちの競争相手は新しい技術を導入し、候補薬物の治療に採用された技術を時代遅れにしたり、そんなに魅力的ではないようにしているかもしれない。我々の候補治療薬の開発サイクル中のどの時点でも新しい技術が出現する可能性がある。競争相手が新しい技術を使用したり開発したりするにつれて、このような技術のいかなる故障も私たちの計画に悪影響を及ぼす可能性がある。私たちはまた競争的に不利になる可能性があり、競争圧力は私たちに高いコストで新しい技術を実施させるかもしれない。また、私たちの競争相手は、より大きな財力、技術、人的資源を持って、彼らが技術的優位性を享受できるようにし、将来的に私たちの前に新しい技術を実施することを可能にするかもしれない。私たちは私たちが技術をタイムリーにまたは許容可能な費用で実施できるかどうかを確認できない。もし私たちが業界基準に合った技術的進歩を維持できなければ、私たちの運営と財務状況は不利な影響を受けるかもしれない。

私たちのCyCART-19候補治療は、ソレント治療会社のCAR-Tウイルスベクターに依存し、本ライセンスまたは任意の未来のライセンスを終了することは、私たちのビジネスを損なう重大な権利の損失をもたらす可能性がある。

私たちは特許、ノウハウ、そして独自技術に依存しており、私たち自身のものもあれば、他の人が許可しているものもある。胎盤由来のT細胞を改造して、我々のCAR-T細胞株および我々のCyCART-19候補治療レジメンを産生するために、Sorrentoから許可を得て提供されるレトロウイルス技術を使用した。私たちはソレントとの許可協定に大きく依存している。ソレントは私たちが治癒していない重大な違反によってこのライセンスを終了するかもしれない。本ライセンスの任意の終了は、重大な権利の喪失をもたらす可能性があり、CyCART-19を商業化する能力を損なう可能性があり、許可された自動車構造の任意の候補治療薬の将来の使用を損なう可能性がある。本ライセンスプロトコルでの義務を履行しなければ,ソレントライセンスプロトコルとCyCART-19の自動車構造のための我々の利点を失う可能性がある.さらに、私たちは、ソレントとの既存のプロトコルではカバーされていない標的に対する治療候補薬を研究および開発するために、ソレントから追加のライセンスを取得するか、または他の自動車製造技術を取得する必要がある。そのほか、ソレントCAR-Tレトロウイルス技術は実行可能な候補治療方案を産生できない可能性がある。CyCART−19の承認を得ていれば,ソレントがビジネス規模の生産に十分なウイルスベクターを提供できる保証はない。ソレントとの合意が終了したり、他の技術が必要な場合、私たちは合理的な条項でこのようなライセンスや技術を得ることができないか、または全く得られないかもしれません。特に市場の代替技術の数が限られていることを考慮してください。第1項を参照ビジネス-ライセンス契約-ソレント治療会社“ソレントからライセンスに関するより多くの情報を取得します。2023年2月13日、ソレントはテキサス州南区米国破産裁判所で米国破産法第11章に基づいて自発的な訴訟手続きを開始すると発表した。現在、私たちは破産が許可協定の下で履行を続ける能力にどのような影響を与えるのか予測できない。

他の遺伝子編集技術を他の細胞療法にも応用していますこれらの技術のいくつかは複数の商業サプライヤーから得ることができるが、これらのサプライヤーのいずれかが私たちへの供給を拒否した場合、これは予想される臨床利益を達成するために遺伝子改変に依存する我々の改良NK細胞およびMLASCsの開発に負の影響を与える可能性がある。さらに、現在ライセンスなしに取得可能な遺伝子編集技術のいくつかは、第三者の特許または独自技術となる可能性がある。もし私たちが必要な時に商業的に合理的な条件で許可を得ることができなければ、私たちは私たちの細胞療法の再設計および/または開発停止を余儀なくされるかもしれない。このようなどんな事件も私たちの業務の見通しに実質的な悪影響を及ぼすかもしれない。

ライセンス契約によると、私たちと現在と未来のライセンシーとの間でも、以下の点に関連する紛争を含む知的財産権に関する論争が発生する可能性があります

もし私たちが許可または将来許可を得る可能性のある知的財産権紛争が許容可能な条項で私たちの許可スケジュールを維持する能力を阻害し、弱化した場合、私たちは影響を受ける候補治療薬の開発に成功し、商業化することができないかもしれない。

39

知的財産権を保護する上で、私たちは通常、私たちが持っている知的財産権のように、私たちのライセンスと同じすべてのリスクに直面しています。もし私たちまたは私たちの現在と未来の許可者がこの知的財産権を十分に保護できなければ、私たちの製品商業化能力は影響を受ける可能性がある。

我々の候補療法は新しい技術に基づいており,候補療法開発や規制承認の時間とコストを予測することは困難である。

我々は私たちの研究、開発と製造努力を私たちの胎盤由来同種異体T細胞、NK細胞とMLASC治療候補薬物に集中し、私たちの将来の成功はこれらの治療方法の成功開発に依存する。我々は,凍結細胞を製造することによる生物源を網羅し,我々の技術の最適化と改善に投資し続けるCelulality Impactプラットフォームを開発した。我々が今後遭遇するいかなる発展問題も重大な遅延や意外なコストをもたらさないことを保証することはできず、これらの発展問題が克服できることも保証されない。私たちはまた、商業化に適した場合に生産プロセスの拡大を遅延させることが可能であり、これは、臨床研究を完成させたり、適時あるいは利益に基づいて私たちの治療法を商業化することを阻止するかもしれない。また,われわれは臨床開発の初期段階であるため,重要な試験で評価される用量,あるいは承認された場合には商業投与量に使用されることは知られていない。私たちの細胞治療候補のための適切な用量を見つけることは、私たちが予想していた臨床開発スケジュールを遅らせるかもしれない。また,治療候補薬を開発し,これらの重要な要因を知ることにより,スケーラビリティや製造コストに対する期待が大きく異なる可能性がある。

FDA、欧州薬品管理局とその他の監督機関の臨床研究要求及びこれらの監督機関が候補治療薬物の安全性と有効性を決定するための標準は、潜在的治療薬物のタイプ、複雑性、新規性及び期待用途と市場に基づいて決定された。我々のような新しい治療候補薬の規制承認プロセスは、他のより有名またはより広く研究されている薬物または他の治療候補薬と比較して、より複雑である可能性があるため、より高価で、所要時間が長い。また,NIHが発表したガイドラインによると,遺伝子治療臨床試験もIBCの審査·監督を受け,IBCは地方機関委員会であり,組換えや合成核酸分子を用いた研究の審査·監督を担当している。どの機関が臨床試験を開始する前に、機関のIRBおよびそのIBCは、研究の安全性を評価し、公衆衛生または環境に対する任意の潜在的リスクを決定する。NIHガイドラインは強制的ではないが,関連研究がNIH組換えや合成核酸分子研究助成を受けた機関で行われているか,あるいはその助成によって行われていない限り,多くの会社や他のNIHガイドラインに拘束されていない機関は自発的にこれらのガイドラインに従っている。

自家製品と比較して同種細胞治療候補薬の変異性は小さいと予想されるが,有意な臨床データは低い変異性を支持するいかなる利点もなく,健康なドナー臨月胎盤および関連スクリーニング要求を用いて,単独の変異性挑戦を生じる可能性がある。より広く言えば、任意の規制機関の承認は、任意の他の規制機関が何を承認する必要があるか、またはこれらの規制機関が何が新しい治療候補薬と関連しているかを承認する必要がある可能性があることを示していないかもしれない。また,われわれの候補療法は臨床試験では不良であるか,あるいは有害事象に関与している可能性があり,これらの有害事象は先に承認された自己療法と区別されている。例えば、同種T細胞治療候補は、自己T細胞製品ではなく、GvHDを引き起こす可能性がある。われわれはこの問題を解決しようとするために我々のCAR−T細胞候補を修正したが,CyCART−19はGvHDに関与している可能性があり,臨床試験では無効である可能性がある。有望な候補治療薬の初歩的な臨床データを収集しても,長期データは新たな有害事象や反応が持続しないことを明らかにする可能性がある。予期せぬ臨床結果は私たちの業務に大きな影響を与えるだろう。

私たちの業務は私たちの先行する候補治療薬の成功に非常に依存している。私たちの主要候補薬の承認を得られず、私たちの主要候補薬を効果的に商業化し、承認適応を有する患者の治療に使用すれば、私たちの業務は深刻な損害を受けるだろう。

私たちの業務と未来の成功は私たちが規制部門の承認を得る能力があるかどうかにかかっており、その後、CyCART-19、CYCART-201、CYNK-001、CYNK-301、CYNK-302、APPL-001、pEXO-001を含む私たちの最先端の候補薬物の商業化に成功した。これらの胎盤由来異遺伝子細胞は最初に臨床的に評価された同種異体胎盤由来細胞療法であるため、任意のこのような候補療法の失敗、或いは他の同種異遺伝子細胞療法の失敗は、著者らの候補治療薬の開発能力を阻害する可能性があり、特にGvHD或いは他の有害事象の高い或いは制御可能な比率が観察された場合、医師と監督機関の胎盤由来異遺伝子細胞療法導管全体に対する実行可能性の意見に著しく影響する。われわれの候補治療薬を服用する際に重篤な副作用が観察された場合,あるいは任意の候補治療薬が自己療法よりも安全あるいは有効であると考えられた場合,他の胎盤由来同種療法を開発する能力は深刻な被害を受ける可能性がある。

私たちの主要な候補治療薬を含むすべての候補治療薬は、より多くの臨床と非臨床開発、複数の司法管轄区域の監督審査と承認、大量投資、大規模な商業製造能力と重大なマーケティング努力を必要とし、私たちの細胞治療薬の販売から任意の収入を得ることができる。また,我々の候補療法は類似した流れ,すなわち我々のCelulality Impactプラットフォームに基づいているため,任意の先行する候補療法が安全や治療効果の問題,製造問題,開発遅延,規制問題あるいは他の問題に遭遇すれば,われわれの治療パイプラインの開発計画や業務は深刻な被害を受けるであろう。

40

著者らの候補治療薬物は不良副作用或いは他の特性を招く可能性があり、著者らの臨床開発を阻止し、著者らの監督管理の承認を阻止し、私たちの商業潜在力を制限し、或いは深刻な負の結果を招く可能性がある。

私たちの候補治療薬による不良または受け入れられない副作用は、私たちまたは規制機関の臨床試験の中断、延期、または停止を招く可能性があり、より厳しいラベル、またはFDAまたは他の類似の外国規制機関が規制承認を延期または拒否する可能性がある。われわれの臨床試験結果は副作用や予期せぬ特徴の重症度と流行度を示す可能性がある。承認され開発されている自己細胞療法はCRSと神経毒性の頻繁な発生率を示し,有害事象は患者の死亡を招いている。CyCART-19、CyCART-201、CYNK-301、CYNK-302、およびAPPL-001などのいくつかの候補治療薬が遺伝子工学を行っている。これらはすべて新技術であるため,誤りが発生する可能性があり,臨床的にヒトに使用され,有害事象を引き起こす可能性もある。我々が使用したNK細胞およびMLASCsを含む胎盤由来細胞は、固有の安全性を有し、有害事象を制限する可能性があると信じているが、これらは新しい治療法であるため、このような保証はない。

著者らの胎盤由来治療計画の発展に伴い、著者らは不良事象の結果として、いくつかの候補薬物の開発を停止或いは修正する必要があるかもしれない。例えば,APPL−001を設計する際には,Celgene細胞治療会社によるレガシー胎盤由来MLASCの第1段階臨床試験で観察された血栓形成リスクの増加による遺伝子修正を含む何らかの修正や調整が行われている。

私たちが行っているまたは計画されている任意の臨床試験では、患者は私たちの異遺伝子細胞候補治療に関連する深刻な有害事象を経験する可能性があり、その中のいくつかは死亡を引き起こす可能性がある。もし私たちの候補治療薬が開発中に受け入れられない毒性が出現した場合、私たちの試験を一時停止または終了することができ、またはFDAまたは同様の外国の規制機関は、臨床試験を停止するように命令するか、または任意またはすべての標的適応のための候補治療薬の承認を拒否することができる。データ安全モニタリング委員会はまた、他の無関係な免疫療法試験から推定されるリスクを含む、患者が受け入れられない健康リスクに直面していることを発見することを含む、様々な理由に基づいて臨床試験を随時一時停止または終了することができる。治療に関連する副作用はまた、患者募集または被験者が試験を完了する能力に影響を与えるか、または潜在的な製品責任クレームをもたらす可能性がある。また,治療医療従事者は,細胞療法による毒性が一般的な患者集団や医療従事者には出現しないため,これらの副作用を適切に認識したり処置したりしていない可能性がある。このようなどんな状況でも、私たちの業務、財政状況、そして見通しに大きな被害を及ぼす可能性がある。

私たちの臨床試験は私たちの任意の候補治療薬の安全性と有効性を証明できないかもしれないが、これは規制部門の承認と商業化を阻止または延期するだろう。

規制機関が私たちの細胞治療候補薬の商業販売を承認する前に、私たちの治療候補薬は各目標適応において安全かつ有効であることを、長い、複雑かつ高価な臨床前試験と臨床試験によって証明しなければならない。臨床試験費用は高く,完成には数年かかるかもしれないし,われわれの結果自体も確定していない。臨床試験では,いつでも失敗する可能性がある。著者らの候補治療薬物の臨床前研究と早期臨床試験の結果はいかなる承認後研究の結果を含む後期臨床試験の結果を予測できないかもしれない。

候補治療薬は臨床試験に合格できなかったため,通常極めて高い流出率が生じる。臨床前研究と初歩的な臨床試験で進展を得たが、臨床試験の後期段階では、候補治療薬物は期待した安全性と有効性を示すことができない可能性がある。生物製薬業界のいくつかの会社は高級臨床試験において重大な挫折を受け、原因は治療効果の不足、治療効果の持続性不足或いは受け入れられない安全性問題であり、早期の試験で良好な結果を得たにもかかわらず。臨床試験を開始した候補治療薬の多くは治療薬として承認されていない。

また,現在行われている試験や将来達成可能な任意の試験については,FDAや外国規制機関が我々のように結果を解釈する保証はなく,例えば,レガシーデータの再分析を含め,承認のための候補治療薬を提出する前に,より多くの試験を行う必要があるかもしれない。FDAまたは外国の規制当局がマーケティング申請を支援するために試験結果に満足していない場合、私たちの候補治療薬の承認は大幅に延期される可能性があり、または追加試験を行うためには、私たちの候補治療薬の潜在的な承認を支援するために、入手できない可能性のある大量の追加資源が必要になるかもしれない。

著者らが時々発表或いは公表した臨床試験の初期、中期と初歩データはより多くの患者データの出現に従って変化する可能性があり、そして監査と検証プログラムの制限を受け、これは最終データの重大な変化を招く可能性がある。

時々、私たちは臨床研究の初期、中期、または初歩的なデータを公表するかもしれない。著者らが完成する可能性のある臨床試験の中期データは、患者登録の継続とより多くの患者データの獲得に伴い、1つ以上の臨床結果が実質的に変化する可能性があるというリスクに直面している。初期データはまだ監査とチェック手続きを遵守しなければならず、これは最終データが以前公表された予備データと大きく異なる可能性がある。したがって、最終データを得る前に、初期、中期、および予備データを慎重に見なければならない。初期または中期データと最終データとの間の不利な違いは、私たちのビジネスの将来性を深刻に損なう可能性があります。

41

INDを提出して予想される時間内に追加的な臨床試験を開始することはできない可能性があり,たとえ我々ができてもFDAはこのような試験を許可しない可能性がある。

我々は、2023年に細胞外マトリックス生体材料製品候補のために提出される予定のINDを含む、将来的により多くの治療候補のためのINDを提出する予定である。INDまたはIND修正案の提出は、FDAが試験および臨床試験の開始を許可することをもたらすか、または開始すると、このような臨床試験を一時停止または終了させるという問題は生じないと判断することはできない。例えば,2022年にB細胞悪性腫瘍治療のためのCyCART−19のINDを提出し,FDAと連携して早急に問題を解決していきたいと考えており,このINDに基づいて臨床試験を開始する前に行わなければならないことである。同種細胞療法の製造は依然として新興で発展している分野である。したがって,製品仕様を含めて化学,製造,制御に関するテーマがIND審査の重点となり,INDの承認が遅れる可能性が予想される。また,FDAがINDや臨床試験申請に規定された臨床試験の開始を許可しても,FDAが将来われわれの要求を変えないことは保証されない。

臨床試験では大きな遅延に遭遇したり,予想されたタイムラインで試験を行うことができない可能性がある。

臨床テストは高価で時間がかかり、不確実性も存在する。もしあれば、どんな臨床研究も計画通りに行われるか、あるいは予定通りに完成することは保証できません。たとえ私たちの試験が計画通りに始まっても、問題が発生する可能性があり、著者ら或いは関連する監督管理機関はこのような臨床試験を一時停止或いは中止する可能性がある。1つ以上の臨床研究の失敗はテストの任意の段階で起こる可能性があり、私たちの将来の臨床研究は成功しないかもしれない。成功を妨げたり、臨床開発をタイムリーに完成させたりする可能性のある事件は、

42

現在行われている新冠肺炎の大流行は、新たに出現した変種或いは未来の大流行に関連する病例を含めて息を吹き返し、上述のある事件のリスクを増加させ、著者らの発展スケジュールを延期する可能性もある。例えば,2020年初めと2021年には,大流行によりAMLに対するCYNK−001第一段階臨床試験の登録に遅延があった。臨床前と臨床開発を成功させることができない場合は、私たちの追加コストを招き、あるいは私たちの収入を作る能力を弱める可能性がある。さらに、私たちの候補治療薬の生産や処方変更を行う場合、追加的な研究が要求されるかもしれませんし、修正された候補薬をより早いバージョンに接続するために追加的な研究を行うことを選択するか、または新たに発見された候補薬の追加的な研究が必要になるかもしれません。臨床研究遅延は、私たちの療法が特許保護を有する任意の期限を短縮することも可能であり、私たちの競争相手が私たちの前に細胞療法を市場に出すことを可能にすることができ、これは候補療法を商業化することに成功する能力を弱める可能性があり、私たちの業務と手術結果を損なう可能性がある。

私たちまたは私たちが依存している第三者が臨床試験地点または他の業務を集中して運営している地域では、私たちの業務は、進行中の新冠肺炎の大流行や将来の疾患爆発を含む健康流行病または流行病の影響を受ける可能性がある。

私たちの業務は持続的な新冠肺炎の大流行と未来の疾病の爆発を含む健康大流行或いは流行病の影響を受ける可能性がある。例えば,新冠肺炎の発生により,急性骨髄性白血病を治療するCYNK−001臨床試験の登録が延期されている。また、ニュージャージー州と三州地区で新冠肺炎の流行が最も深刻な時、病院資源が移転されるため、著者らは健康、完全なドナー胎盤を収集する能力は限られている。私たちのオフィスを再開し、従業員が現場に移行しているにもかかわらず、私たちの臨床試験地点間には統一的な制限と要求が不足しており、将来的には収容所や同様のタイプの制限が再実施される可能性があり、病院スタッフはドナーの同意を求めないかもしれない。私たちは今も施設爆発のリスクに直面しており、将来的には従業員の職場安全に関するクレームや意外な閉鎖や隔離の影響を受ける可能性があり、私たちの運営を乱すことになります。このような不確実性と政策と制限の変化性質は生産性に負の影響を与え、私たちの業務を混乱させ、さらに臨床計画とスケジュールを延期し、その程度は制限の長さと重症度に依存し、そして私たちが正常な過程で業務を展開する能力に対する他の制限は、私たちの業務、運営結果と財務状況に負の影響を与える可能性がある。

新冠肺炎の蔓延はすでに世界的に広範な影響を与えており、我々の経済に実質的な影響を与える可能性がある。新冠肺炎疫病がもたらす可能性のある潜在的な経済影響及びその持続時間は評価或いは予測が困難である可能性があるが、それはすでに全世界の金融市場の深刻な混乱を招いた。このような干渉が持続的または繰り返し発生すれば、私たちが資本を得ることをより難しくする可能性があり、これは未来に私たちの流動性に否定的な影響を与えるかもしれない。また,新冠肺炎の伝播による景気後退や市場コールは,我々の業務や我々A類普通株の価値に実質的な影響を与える可能性がある。

全世界の新冠肺炎の大流行は依然として変化し続けており、私たち或いは任意の類似の健康大流行或いは流行病の最終的な影響は高度に不確定である。私たちの業務、私たちが計画している臨床試験、病院と医療システム、あるいは世界経済の潜在的な遅延や影響のすべての程度はまだわかりません。これらの影響は我々の運営に実質的な影響を与える可能性があり,引き続き新冠肺炎の状況を注視していきたい。

治療候補薬を受けた患者の毒性を監視·管理することは挑戦的であり,規制の承認を得たり,治療候補薬を商業化する能力に悪影響を及ぼす可能性がある。

著者らは学術医学センターと臨床試験期間中に発生した毒性を評価と管理する経験豊富な病院と契約し、GvHD患者(CyCART-19に対する)、及び著者らの臨床試験に参与する患者の不良事件をより広くモニタリングすることを望んでいる。これらのプログラムがあっても、これらのセンターや病院は、患者や治療毒性、または任意の他の有害事象を観察することが困難である可能性があり、これは、より深刻またはより長時間の毒性、さらには患者の死亡を招く可能性がある。GvHDに何らかの深刻な問題や他の予期しない事件が発生した場合、私たちまたはFDAが私たちの1つまたは複数の臨床試験を延期、一時停止または終了させる可能性があり、これは規制機関の私たちの候補治療方案の承認を脅かす可能性がある。また,われわれの細胞療法が病院や医療センター以外で使用されている程度では,われわれの療法がビジネスベースでより広く提供されていれば,承認されると不良事象の観察や管理がより困難になる可能性がある。さらに、センターは、任意のGvHDのような、治療レジメン候補の副作用を管理するのを助けるための薬剤であり、副作用を十分に制御できない可能性があり、および/または治療効果に悪影響を及ぼす可能性がある。

臨床試験は高価で、時間がかかり、設計と実施が困難である。

人体臨床試験は費用が高く、設計と実施が困難であり、一部の原因はそれらが厳格な監督管理要求を受けているからである。著者らの同種異体胎盤由来細胞治療候補薬物は新しい技術に基づいているため、大規模に生産された既製治療薬物の在庫を確立する必要があるため、著者らはそれらは広範な研究と開発が必要であり、そして相当な製造と加工コストを持っていると予想する。さらに特定の癌患者や他のターゲットを絞った患者を治療する費用は

43

任意の潜在的副作用の治療を含む適応が重要であるかもしれない。そのため、我々の細胞治療候補薬物の臨床試験コストはより伝統的な治療技術或いは薬物製品よりはるかに高い可能性がある。

もし私たちがもっと多くの治療候補薬を開発できなければ、私たちのビジネス機会は制限されるだろう。

われわれのコア戦略の1つは,われわれの最初の7つの重要な計画であるCYCART−19,CYCART−201,CYNK−001,CYNK−301,CYNK−302,APPL−001およびpEXO−001に加えて,他の候補治療の臨床開発を継続し,最初の6つの目標適応外に拡大することである。開発、監督管理の承認を得て、より多くの細胞治療候補薬物を商業化するには大量の追加資金が必要であり、医療製品開発固有の失敗リスクが出現しやすい。これらの追加的な候補療法のいずれかを開発過程で成功させることは保証されない。

FDAの承認を得てこれらや他の候補治療薬の販売を許可しても,どのような候補治療薬も商業化に成功し,市場に広く受け入れられたり,他の商業的に利用可能な代替薬よりも有効であることは保証されない。もし私たちがより多くの候補薬の開発に成功して商業化できなければ、私たちのビジネス機会は制限されるだろう。さらに、規制部門によるより多くの治療薬候補の承認を得ることができないことは、任意の他の候補治療薬の承認過程に悪影響を与え、または任意の承認された治療候補薬の承認を失う可能性がある。

私たちの最近の組織変化と費用削減措置は成功しないかもしれない。