や視覚効果。漫画スタジオの“アベンジャーズ”のような大量のアニメと視覚効果コンテンツを持つ有名な映画は、モーションキャプチャー技術が広く使われている。同様の技術は、性能、準備、回復に関する操作可能な知見を提供するために、人体の運動および運動学を捕捉するために健康およびスポーツ市場にも使用される

歴史的に、伝統的な光学カメラベースのシステムは、私たちのxsensの発展まで、映画撮影所で使用されている唯一のモーションキャプチャー方法である™慣性センサシステムは近年発展してきた。良好な精度と性能を提供しているが、これらの従来の光学系は相対的に柔軟性に乏しく、使用に手間がかかり、高価であり、インフラへの大量の投資が必要である。従来の光学系は,対象の身体セグメント上の所定の点(マーカ)を追跡し,身体上の特定の位置と整列させるために大量のカメラを必要とする.番号書きをつける次から次へ時間もかかるし面倒かもしれません。マークの位置は複数使用しております二次元図物理測定施設の所定体積中を移動する身体部位の画像を取得する。これは、パターン認識のためのコンピュータ視覚技術に大きく基づいており、一般に高い計算リソースを必要とする。必要な光路がシーン内の他の人または物体によって遮られる度に、光学系は遮蔽(視線)問題に悩まされる。他の光源や反射からの干渉も問題となる可能性がありますいわゆる…ゴーストマーカーは,マーカーペンの移動や被験者や出演者からの脱落を除いている

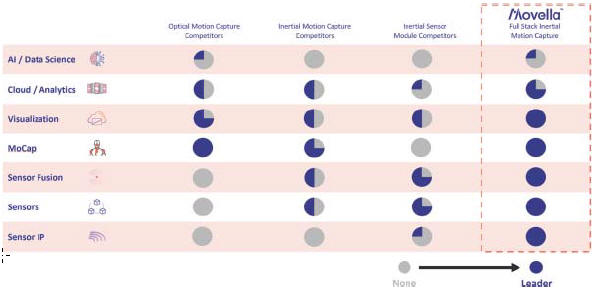

我々のXsens製品のような慣性センサシステムは,光学カメラを用いることなくモーションキャプチャを行う新しい方法を代表し,より大きな柔軟性と携帯性を実現している。小型化やマイクロメカニカルセンサ技術の進歩,特にシリコン系加速度計,ジャイロスコープや磁力計の進歩により,慣性センサ追跡が可能となった。センサ融合アルゴリズムは、身体の各部位の物理空間への相対運動を決定するために、すべての3つのセンサ技術のデータを結合する。我々のソフトウェアは,身体上のすべてのセンサからのデータを統合し,仮想空間において1人の身体と生体力学モデルにおける運動を再構成した.品質の向上とコストの低下に伴い、慣性センサシステムはより多くの市場と応用を採用し、開発することができるようになり、慣性センサシステムはより大きな柔軟性、より高い携帯性を持つため、従来のカメラベースの光学システムからシェアを得たと信じている使いやすいより低コストです

私たちは、動的で急速に成長するモバイルデジタル化市場が様々な技術的方法の成長を支持すると信じている。慣性技術は運動デジタル化の将来の鍵であり,モーションキャプチャ市場の成長が最も速い細分化市場の1つになり続けると信じているが,拡大していく環境のいくつかの用例に有効にサービスする他の方法が出現する可能性がある.例えば、人工知能の進歩は、単一の移動カメラおよび姿勢推定AIアルゴリズムを使用して人体運動の大まかな推定を実行することができ、これはいくつかの用例に有効である。この“光学+人工知能”の手法は広く用いられている慣性システムの補完であり,慣性システムは何らかの用例を主導し,他の用例に拡張していくと考えられる.慣性センサ技術と“光学+人工知能”手法の融合は,動きデジタル化における増量用例と機会を解放する追加的な解決策を表していると信じており,我々は我々の製品組合せの拡張を満たすために,我々の既存技術を積極的に利用して解決策を開発している

流行のモーションキャプチャー法

| 光学系 | 慣性.慣性 | |

| 制御されたスタジオ環境では,大量の異なる視点のカメラを用いて実運動をデジタルデータに変換する | 現実の動きをデジタルデータに変換します身体的に位置と動きを検出するための慣性センサ | |

| 多くの先進的なカメラと専用のスタジオ空間が必要なので、固定コストが高いです | より低コストで携帯性が高い;カメラのない室内や屋外環境で使用することができる | |

| 環境や位置が柔軟でないため、使用事例数が限られています | より低いコスト、より高い柔軟性、より高い移植性、使いやすさのため、幅広い使用例があります | |

|

| |

|

|

| |

3