v

アメリカです

アメリカ証券取引委員会

ワシントンD.C.,20549

表

(マーク1)

1934年証券取引法第13条又は15条に基づいて提出された年次報告 |

本財政年度末まで

あるいは…。

1934年証券取引法第13条又は15(D)条に基づいて提出された |

手数料書類番号

(登録者の正確な氏名はその定款に記載)

(明またはその他の司法管轄権 会社や組織) |

(税務署の雇用主 識別番号) |

(主にオフィスアドレスを実行) |

(郵便番号) |

登録者の電話番号、市外局番を含む:(

同法第12条(B)に基づいて登録された証券:

クラスごとのタイトル |

|

取引 記号 |

|

登録された各取引所の名称 |

|

|

同法第12条(G)に基づいて登録された証券:ありません

登録者が証券法第405条に規定する有名な経験豊富な発行者である場合は、再選択マークで表示してください。はい。☐

登録者がこの法第13又は15(D)条に従って報告書を提出する必要がないか否かを、再選択マークで示す。はいES ☐

登録者が(1)過去12ヶ月以内(または登録者がそのような報告を提出する必要があるより短い期間)に1934年の証券取引法第13条または15(D)条に提出されたすべての報告書を再選択マークで示すかどうか、および(2)このような提出要求を過去90日以内に遵守してきた

再選択マークは、登録者が過去12ヶ月以内(または登録者がそのような文書の提出を要求されたより短い時間以内)に、S−T規則405条(本章232.405節)に従って提出を要求した各相互作用データファイルを電子的に提出したか否かを示す

登録者が大型加速申告会社,加速申告会社,非加速申告会社,小さな報告会社,あるいは新興成長型会社であることを再選択マークで示す。取引法第12 b-2条の規則における“大型加速申告会社”、“加速申告会社”、“小申告会社”、“新興成長型会社”の定義を参照されたい。

大型加速ファイルサーバ |

|

☐ |

|

ファイルマネージャを加速する |

|

☐ |

|

|

|

|

|||

|

☒ |

|

規模の小さい報告会社 |

|

||

|

|

|

|

|

|

|

新興成長型会社 |

|

|

|

|

|

|

新興成長型企業であれば、登録者が延長された移行期間を使用しないことを選択したか否かを再選択マークで示し、取引所法第13(A)節に提供された任意の新たまたは改正された財務会計基準を遵守する

登録者が報告書を提出したかどうかを再選択マークで示し、その経営陣が“サバンズ-オクスリ法案”(“米国連邦法典”第15編、第7262(B)節)第404(B)条に基づいてその財務報告の内部統制の有効性を評価したことを証明する。この評価は、その監査報告書を作成または発行する公認会計士事務所によって行われる

証券が同法第12条(B)に基づいて登録されている場合は,登録者の財務諸表を複選マークで表す

申告に含まれる財務諸表は、以前に発表された財務諸表の誤り訂正を反映している

これらのエラーのより真ん中に何か再記述が必要かどうかをチェックマークで示しますインセンティブに基づく回復分析が必要です

第240.10 D-1(B)節によれば、登録者のいずれかのCER幹部は、関連回復中に受信した補償を受ける

登録者が空殻会社であるか否かをチェックマークで示す(取引法第12 b-2条で定義されている)。はい違います

登録者普通株2022年6月30日のナスダック資本市場における終値計算によると、登録者非関連会社が保有する投票権及び無投票権普通株の総時価は

登録者2023年3月24日現在の発行済み普通株式数かつては…

引用で編入された書類

ない。

カタログ表

|

|

ページ |

第1部 |

|

|

第1項。 |

業務.業務 |

3 |

第1 A項。 |

リスク要因 |

35 |

項目1 B。 |

未解決従業員意見 |

76 |

第二項です。 |

属性 |

76 |

第三項です。 |

法律訴訟 |

77 |

第四項です。 |

炭鉱安全情報開示 |

77 |

|

|

|

第II部 |

|

|

五番目です。 |

登録者普通株市場、関連株主事項及び発行者による株式証券の購入 |

78 |

第六項です。 |

選定された財務データ |

78 |

第七項。 |

経営陣の財務状況と経営成果の検討と分析 |

79 |

第七A項。 |

市場リスクの定量的·定性的開示について |

88 |

第八項です。 |

財務諸表と補足データ |

F-1 |

第九項です。 |

会計と財務情報開示の変更と相違 |

86 |

第9条。 |

制御とプログラム |

86 |

プロジェクト9 B。 |

その他の情報 |

86 |

プロジェクト9 Cです。 |

検査妨害に関する外国司法管区の開示 |

86 |

|

|

|

第三部 |

|

|

第10項。 |

役員·幹部と会社の管理 |

87 |

第十一項。 |

役員報酬 |

94 |

第十二項。 |

特定の実益所有者の担保所有権及び経営陣及び関連株主の事項 |

110 |

十三項。 |

特定の関係や関連取引、取締役の独立性 |

112 |

14項です。 |

最高料金とサービス |

114 |

|

|

|

第4部 |

|

|

第十五項。 |

展示·財務諸表明細書 |

116 |

第十六項。 |

表格10-Kの概要 |

118 |

1

第1部

前向き陳述に関する特別説明

この10-K表の年次報告又は(本“年次報告”)には、改正された1933年証券法(“証券法”)第27 A節及び改正された1934年証券取引法(“取引法”)第21 E節の安全港条項に基づいて作成された“前向き陳述”が含まれている。本年度報告では歴史的事実に関する陳述を除き,他のすべての陳述は前向き陳述である。私たちの前向きな陳述は、未来に対する私たちまたは私たちの管理チームの期待、希望、信念、意図、または戦略に関する陳述を含むが、これらに限定されない。さらに、未来のイベントまたは状況を言及する任意の予測、予測、または他の特徴は、任意の基本的な仮定を含む任意の陳述であり、前向きな陳述である。用語“予想”、“信じる”、“考慮”、“継続”、“可能”、“推定”、“予想”、“予定”、“可能”、“可能”、“計画”、“可能”、“潜在”、“予測”、“プロジェクト”、“すべき”、“会する”、“会する”、および同様の表現は、前向き陳述を識別することができる。しかし、このような言葉がないということは声明が展望性を持っていないということを意味するわけではない。

前向き陳述は、会社及びその経営陣の現在の予想に基づいて、環境及びその潜在的な影響の不確定性と変化の影響を固有に受け、この陳述発表の日にのみ発表される。未来の状況の発展が予想されるという保証はない。これらの前向き陳述は、多くのリスク、不確実性、または他の仮定に関連し、これらのリスク、不確実性、または他の仮定は、実際の結果または表現が、これらの前向き陳述の明示的または暗示的なものとは大きく異なる可能性がある。これらのリスクと不確実性は含まれているが、これらに限定されない

2

本年度報告に含まれる展望的陳述は、会社とその経営陣が将来の発展及び私たちに与える潜在的な影響の現在の期待と信念に基づいて、環境不確定性と変化の影響を固有に受けている。私たちの未来の状況に影響を及ぼすことが私たちが期待していることに影響を与える保証はない。これらの展望的陳述は、多くのリスク、不確実性(その中のいくつかは私たちが制御できない)または他の仮定に関連し、実際の結果または表現は、これらの前向き陳述の明示的または暗示とは大きく異なる可能性がある。これらのリスク·不確定要因は、第1部1 A項“本年度報告におけるリスク要因”に記載されている要因を含むが、これらに限定されない。これらのリスクまたは不確実性のうちの1つまたは複数が現実になった場合、または私たちの任意の仮定が正しくないことが証明された場合、実際の結果は、これらの前向き陳述で予測された結果とは重大な点で異なる可能性がある。その中のいくつかのリスクと不確定性は未来に全世界の経済と政治発展及び新冠肺炎の疫病によって増幅される可能性があり、もっと多くの私たちはどうでもいい或いは未知のリスクがあると思うかもしれない。このようなすべての危険を予測したり識別することは不可能だ。本年度報告書の展望的な陳述はただその陳述の日付だけを代表する。私たちは、適用される証券法が私たちにそうすることを要求しない限り、新しい情報、未来の事件、または他の理由でも、どんな前向きな陳述を更新または修正する義務も負いません。

プロジェクト1.ビジネス

概要

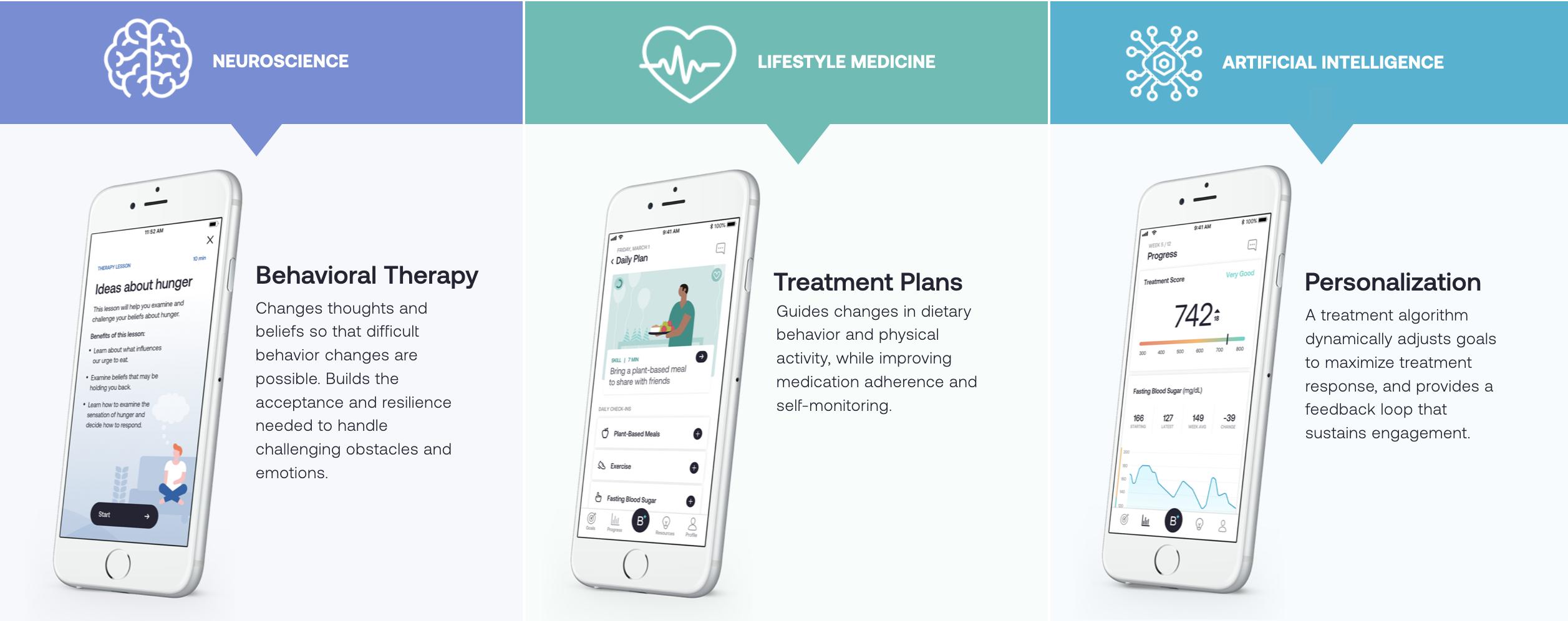

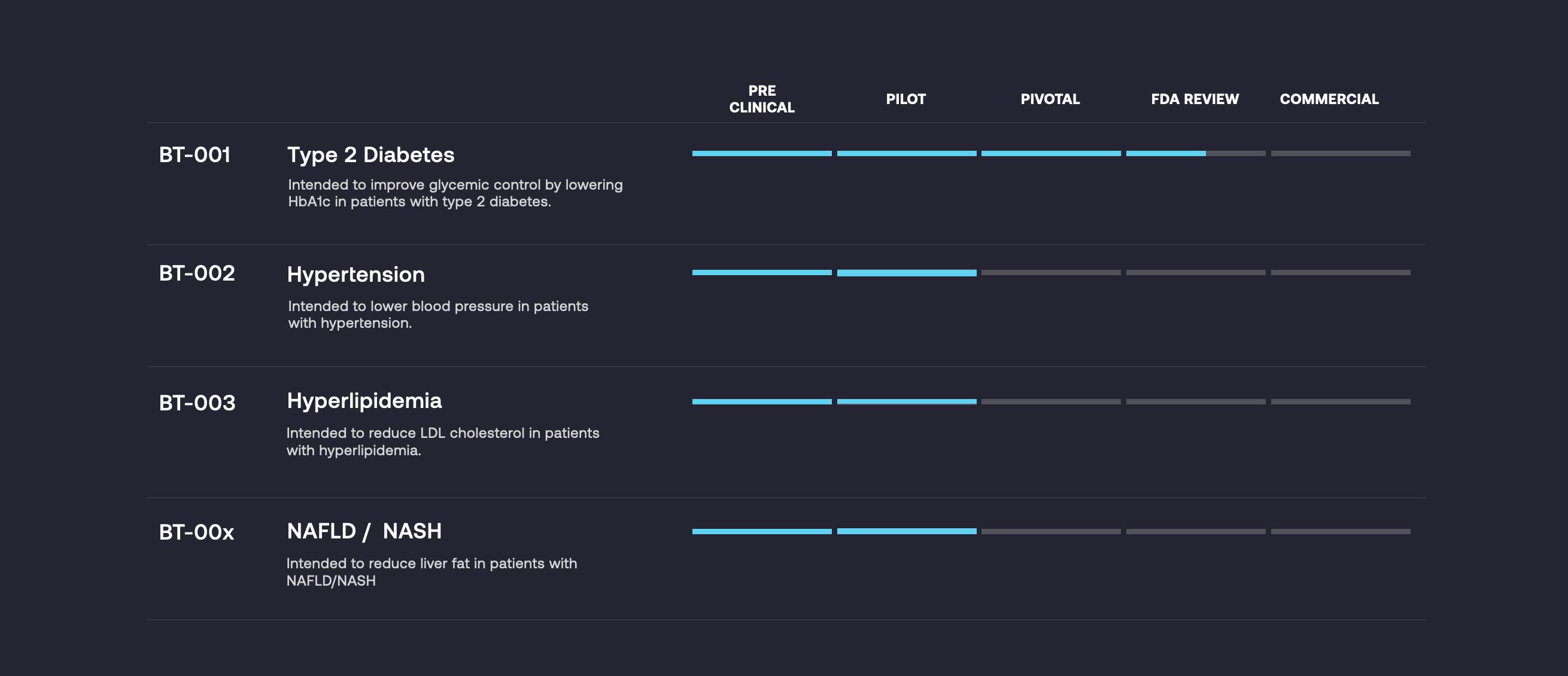

著者らは処方デジタル治療会社であり、臨床検証されたソフトウェアに基づく新しいCBTを開発し、心臓代謝性疾患(CMDX)の根本的な原因を解決する。私たちの使命は行動変化の力によって人間の健康を促進することだ。我々はFDA規制のソフトウェアに基づくPDT特許プラットフォームを開発し,心臓代謝性疾患の根本的な原因を解決することでこれらの疾患を治療している。われわれの最初の研究開発の重点は2型糖尿病(T 2 D),高血圧,高脂血症,非アルコール性脂肪性肝疾患(NAFLD),非アルコール性脂肪性肝炎(NASH)と慢性腎臓疾患(CKD)である。私たちは2015年に設立され、幹部が指導し、数十億ドルの業務を設立した記録を持ち、開発と商業化治療の面で豊富な業界経験を持っている。

私たちは心臓代謝性疾患を私たちの初期目標市場として選択したのは、それらは1)生活様式行為を共通の根本的な原因とし、私たちのプラットフォームを多種の関連疾病に迅速に拡張させる可能性があるため、2)最も普遍的かつ最も高価な慢性病の列にランクインし、これらの慢性病は基本的に可逆的かつ予防可能であり、変革性影響を与える機会を提供した、3)重大な満たされていない需要領域を代表しており、現在の薬物は主に治療症状であり、根本的な原因を解決するのではなく、時間の経過とともに、疾病の進展とより高価な医療干与を招くことが多いからである。

われわれが臨床検証したPDTは医師が処方し,従来の薬物のように支払者が精算することを目的としている。我々のPDTに埋め込まれた行動パターンは,我々が治療を求める疾患を引き起こす特定の行動に対する新しいCBT形式である。われわれの光線力学療法が提供するCBTは,脳の神経経路を変化させ,行動の持続的な変化を可能にすることを目的としている。

3

著者らの主要なPDT候補製品BT-001は2022年7月に一流の開放ラベル、ランダム、対照、平行グループの臨床試験を完成し、T 2 D患者の治療に応用し、そしてその主要と副次的な終点及び多くの探索性終点を満たすことに成功した。私たちは提出しました初めからやり直す2022年9月にFDAに分類要求を提出し、成人T 2 D患者の治療のためのBT-001のマーケティング許可を求め、2022年10月、FDAは私たちの初めからやり直す分類要求は実質的な検討のために受け入れられた。著者らの一部のデータは2022年10月の同業者評議定期刊行物“糖尿病看護”に発表された。典型的な初めからやり直す審査過程は我々が予想したように,2023年2月,FDAからより多くの情報の提供を要求され,我々が提出した材料を審査した後,FDAはより多くの情報を提供する必要があると決定したことを通知した.この手紙は,我々が提出した材料には多くの欠陥があり,重大な欠陥と副次的な欠陥に分類されるFDAの観点を概説している。私たちは、指摘されたいくつかの主要な欠陥を明らかにし、これらの問題を解決するための選択について指導を求めるためにFDAとの会議を要求する。その会議も2月に行われた。会期中、FDAは有益な背景、明確化、そして指導を提供し、私たちは今FDAのコメントに答えるために私たちの反応をまとめている。私たちはFDAの問題を解決できると信じており、私たちがこれまで提供してきた指導意見は変わらない、すなわちFDAは2023年に決定を下すことが予想される。もし私たちがこれらの不足を解決できない場合、私たちは許可を求めている使用適応を修正する必要があるかもしれないし、および/または別の臨床試験を行う必要があり、BT-001の許可および商業発売は著しく延期または許可が拒否される可能性があるかもしれない。

われわれのLivVita研究も積極的なトップライン結果を得ており,史上初の臨床研究であり,われわれがデジタル配信したCBTをNAFLDやNASHの潜在療法としての可能性を評価し,肝臓脂肪の低下と肝疾患バイオマーカーの改善を行った。現在,FDAはこれらの疾患の治療法を承認しておらず,これらの疾患は米国人の4分の1に影響し,毎年約1000億ドルの直接医療コストをもたらしている。満たされていない医療ニーズが多いため,2023年上半期にCBTのこれらの適応に基づく研究的治療プラットフォームのための画期的な設備指定をFDAに申請する予定である。我々は,この研究のデータとBT−001キー試験の探索的終点を用いて,T 2 D以外のCMDX適応におけるFDAの認可を支援するための追加的なキー試験の起動が可能な情報を提供する予定である。

私たちはPDT領域のいくつかの重要な側面が他の会社とは異なり、これらの側面は、以前に承認されたPDTよりも良い商業的業績と最高収入をもたらす可能性があると信じている:1)私たちは心臓代謝性疾患に集中しており、T 2 Dは私たちの主要な適応として、私たちは重大に満たされていない医療需要を有する非常に大きな患者集団を狙っている;2)私たちの研究PDTは、現在の糖尿病治療の臨床ガイドラインが治療の基礎であることを強調し、既存の治療例に適合した治療介入を提供することを目的としている。3)われわれが提案した療法は多大な健康経済効果をもたらす可能性があり,われわれPDTの使用は支払者の収益性を向上させる可能性がある,4)開発と商業化療法の面で豊富な業界経験を有するチームを有している。また,我々の内部で開発された新しいCBTは,デジタル治療分野でCBTの原則を取り入れた他の方法とは異なると信じている。

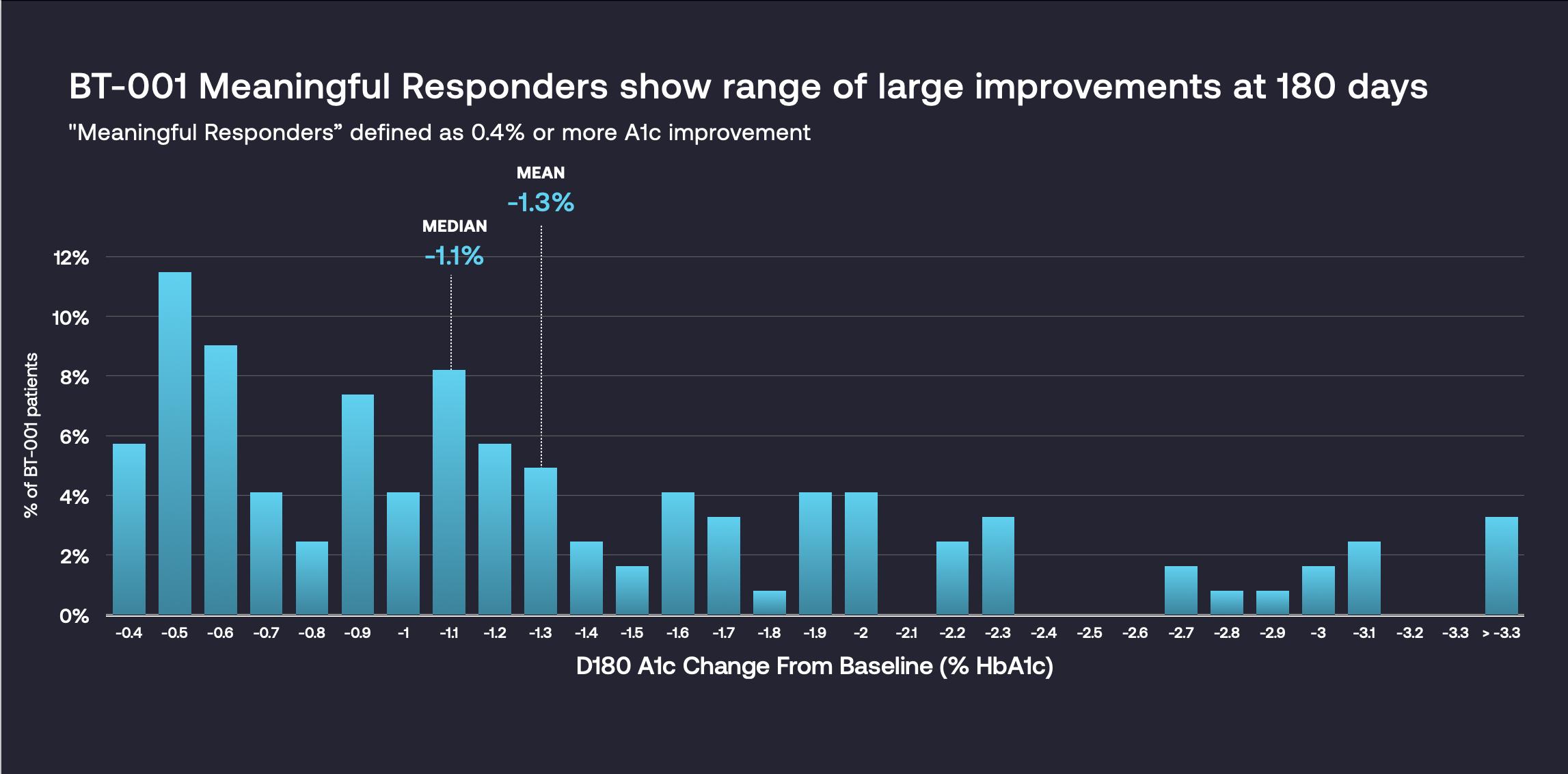

BT−001の臨床試験は,これまで光線力学療法に対する最大規模の無作為対照研究であり,体重指数25 mg/mの多様化した全国代表的な患者668名が組み込まれている2, 晩期と治療困難なT 2 Dは,平均ベースラインA 1 cは8.1%であった。試験参加者は長期(平均11年)、T 2 Dコントロールが良くなく、心血管リスクが高く、多種の合併症、多種の血糖降下薬物は1つの治療困難な患者群を代表した。研究が開始される前に,我々はいくつかの正式な会議インタラクションの中でFDAと実験設計の核心面を検討した.これらの本格的な会議インタラクションにおいて,適切な終点はBT−001群A 1 cの平均変化が対照群の平均変化に対して決定した臨床的意義のあるA 1 c変化であるとFDAと一致した。これらの議論の後、参加者は、BT−001の使用または使用しない標準ケア(“SOC”)をランダムに受け入れることが決定され、主要および副次的な治療効果の終点は、90日および180日におけるA 1 cの平均変化とベースラインとの差である。この研究のモチベーションは,Bt−001と対照群との間にA 1 cの0.4%以上の変化が90日で検出され,統計学的に有意な変化が認められたことである(p

4

われわれのBT−001臨床試験は主要と副次的終点ともに統計的に有意かつ臨床的に有意な変化を得た。主要な治療効果の終点は治療90日後の糖化ヘモグロビンの平均変化とベースラインの差異である。BT−001は主要終点に達し,対照群と比較してA 1 cは統計学的に有意に改善(−0.4%,n=610,p)した

LivVita研究は著者らが有力な肝臓臨床研究センターアリゾナ州肝臓健康センターと協力して行ったものであり、著者らの臨床研究はNAFLDとNASHの潜在療法としてデジタル配信されたCBTの可能性を評価した。この片腕介入コホート研究は22名の患者を募集し,CBTによる90日間の治療プラットフォームを獲得した。この臨床研究はその主要な終点に達し,統計的に有意な陽性信号を示し,意向治療群(n=19)では磁気共鳴イメージング−プロトン密度脂肪スコア(“MRI−PDFF”)の平均が相対的に16%減少した(p=0.01)。また、臨床研究により:(I)アラニントランスアミナーゼ(ALT)は平均-17 IU/L低下し(p=0.002)、(Ii)FAST採点は平均20%(p=0.10)、(Iii)深刻な有害事象或いは設備に関連する有害事象がなく、(Iv)患者の治療に対する高い参加度と満足度、純Promoter採点+75,94%の被験者は90日後もこのアプリを使用している。NAFLDとNASHは米国で8000万人を超える成人に影響を与え,年間1000億ドルを超える直接医療コストを招いている。FDAが承認したNAFLDやNASHに対する治療法は現在のところない。

BT−001によるT 2 D治療に関する長期有効性と医療利用変化を評価するために,実世界のエビデンス研究も開始した。このランダム,対照,多点の研究では,患者を募集して少なくとも12カ月の治療を行う予定である。糖化ヘモグロビンと医療資源利用の変化を評価し,通常の看護と比較した。十分な数の患者が180日間の漸増治療を完了すると、中期研究結果は2023年第4四半期に報告される予定である。この研究は,支払者や提供者に実世界環境における使用や結果に関する長期データを提供することを目的としている.

我々はすでに代表的な支払人グループが私たちの主要な候補製品を精算する可能性について初歩的な市場研究を行い、時間の経過とともに、FDAのマーケティング許可により、広範な精算範囲を構築できると信じている。これらの発見は,Xcenda,L.L.C(“Xcenda”)によって行われ,2022年10月に開催されるAMCP Nexus会議(“AMCP”)で提案された研究のような,より大規模な独立研究のさらなる支持を得ている。

我々が利害関係者に提示する価値主張の基本的な要素は,

5

現在の治療パラダイムの不足点

米国は大規模で悪化している持続不可能な医療危機に陥っている。半世紀以来,CMDXの流行と米国の医療支出は上昇傾向にあった。このような大きな危機は遺伝などの単一要素だけによるものではない。デジタル娯楽の到来、私たちの食事の変化、そして他の社会的決定要素が役割を果たしている。

アメリカの医療支出とCMDXの流行

処方薬によるCMDX治療は症状を緩和することができ,場合によっては疾患の進行をコントロールすることも可能である。しかし、薬物は通常根本的な原因を解決できず、根本的な原因は主に行為面である。科学界と医学界はすでに明確な共通認識を達成し、即ち不良飲食、運動不足とその他の生活様式要素はCMDXに関連する発病、併存と死亡を招いた。米国では,3種類のCMDX,T 2 D,高血圧,高脂血症だけで1000億ドルを超える処方薬支出を占めているが,これらは根本的な原因を解決していない。

米国では3700万人がT 2 Dを患っていると推定されている。また、アメリカでは9600万人が前糖尿病を患っており、その70%は生きている間にT 2 Dに発展すると予測されている。2017年、米国のT 2 D治療の年間直接医療コストは2370億ドルを超え、2012年以来610億ドル増加した。2030年までに、このような費用は4720億ドルに増加すると予想される。

薬物治療で進展したにもかかわらず、アメリカのT 2 D患者の約半分は血糖コントロール(すなわちA 1 c)を実現していない

6

食事モードと運動を含む行動、T 2 Dと他の心臓代謝疾患の発展と進展における作用はすでによく実証されている。これらの行為は、強力な社会規範と文化強化の観念によって創造され、強化されているため、変化を抵抗する要素を決定する。CBTを用いてこれらの行為に直接対応することは,質の高いCMDX看護を実現するための重要な手段である。患者にとって残念ながら,米国衛生システムは組織されておらず,必要な規模で包括的なCBTを提供している。臨床ガイドラインは医療保健提供者が行為の変化を促進することを提案してきたが、彼らはよく患者に有効な行為療法を提供或いは処方する能力がない。

そのため,CMDXの治療や関連医療支出の制御には,まだ満足されていない需要が多い。この問題を解決するためには,その根本的な原因に注目し,これまでCMDX行動矯正療法がほぼ完全に欠けていた問題を解決しなければならないと考えられる。

私たちの解決策は

著者らは医学、行為科学とデータ科学を結合し、臨床検証を経たソフトウェアに基づく治療プラットフォームを開発し、大規模な行為変化を目標とした。我々のプラットフォームは、CMDXの根本的な原因を解決するために、アプリケーションによってCBT患者の治療をデジタル的に提供することを目的として、複数のPDTを作成することを可能にする。FDAの認可を受けると,我々のPDTは医師が処方し,医療保険提供者が精算する。

CBTは不安障害や強迫症などの精神疾患を治療するために最初に開発された治療例である。従来のCBTは、行動反応を生じるコア信念を識別および変化させることによって、非生産的または悪影響を及ぼす場合(不良行為に適応する)の行動反応を是正することを目的としている。それ以来,CMDXを含む様々な慢性疾患への応用に成功し,全体的な耐性が良好に観察され,単独でも他の療法との併用でも持続的な治療効果を提供する可能性がある。現在の実践において,CBTは受容と承諾療法,弁証法的行動療法,正念に基づく認知療法を含む数十年来発展してきた一連の療法を代表している。

著者らは上述の危機に対する解決方案は著者らがT 2 Dと他のCMDX患者のために開発した新しい行為療法であり、専ら飲食モードと関連生活様式の行為を駆動する認知モードと心理構造を設計する。

CBTシステムは認知構造,行動習慣,情緒パターン,対応スキルを目指しており,これらは特定の文化的食行動の基礎である。著者らの新しいCBTの内容と交付機序は第一原則の内部から開発され、臨床医師-健康コーチ-患者の相互作用の経験を利用して、飲食と生活様式に関連するよく見られる適応不良思考と信念を精製する。それはデジタル交付の治療方法として設計されているため、大量の患者に広く伝播することができるが、人工知能(AI)駆動のフィードバックサイクルを用いて個別患者を個性化する。

我々のPDTはCBTを大規模に提供し,看護面のこの重要なギャップを埋めることができる。広く採用されるためには,有効なPDTは医療提供者が処方し,従来の処方薬のように支払者が精算する必要があると考えられる。これにより、デジタルセラピストは、患者−提供者関係において確立された信頼を利用して強化し、看護の推進を支援するために、提供者および患者に操作可能なデータを提供することができる。

著者らのPDTは患者がその一次保健提供者の指導の下で使用することを目的とし、そして現有の臨床ガイドライン中の1つの重要な空白を埋める可能性がある。我々の最初のPDT候補薬BT−001がFDAの許可を得た場合、根本的な原因となる行動によって成人T 2 D患者の血糖コントロールを改善することを意図しており、患者の医師は、時間の経過とともにこれらの慢性疾患を治療する処方薬の持続的な需要を最終的に減少または除去する可能性がある。我々の目標は,まずT 2 Dの商業化を実現することであり,我々の治療プラットフォームを迅速に有効に利用して,より多くのCMDXに対するPDTを作成することができ,CMDXが現在持続不可能で増加している人的·金銭的コストの低減を支援する上で重要な役割を果たすことが納得できる機会を見た。

私たちのプラットフォームは

我々のプラットフォームがFDA認可と発売された製品の生産に成功すれば,より多くのPDTの発見と開発を支援することができ,これらのPDTはCBTを用いたCMDX治療の臨床開発を進めることができると信じている。このプラットフォームは3つの統合コンポーネントから構成される。

7

行為療法.このプラットフォームの行動治療コンポーネントは授業、技能育成モジュール、目標設定メカニズムを含む。これらのコンポーネントは患者にCBTの速度と順序を提供し、個人の治療結果を最大限に高めることを目的としている。これらは行動を推進する考え方,信念,期待であり,これらの行為はCMDXの根本的な原因であり,脳の神経経路を変化させ,持続的な行動変化を行う障害を減少または除去するのに役立つ。FDAが許可すれば,我々の研究的PDT BT−001は,26本の治療コースを含むT 2 Dの治療を目指しており,約週1節の速度で完成する予定である。1時間あたりの治療授業は5分から20分かかります。授業ごとに関連するのは技能育成モジュールであり,治療授業内容を日常生活で実用化できるようにした。BT−001には96個の技能培養モジュールがあり,患者は自己指導に基づいて参加している。

治療計画.毎日治療計画は患者が参加する主要なインターフェースである。それは飲食と運動の変化を日常と毎週の目標と一致させ、処方薬の服用を堅持することを奨励し、疾病の生物特徴を自己監視することができる。短い、毎日の自己報告の行為と生物特徴測定を著者らの治療アルゴリズムの入力とした。

個性化.我々は、人工知能、またはAIを使用して、私たちのアルゴリズムに予めプログラムされ、各患者の参加度と投入に応じて、目標を調整し、各患者のための治療計画を個性化する。遠隔モニタリングのアプリケーション参加データ、自己報告の測定、および患者特定の健康データは、私たちの独自治療アルゴリズムの主な入力とした。著者らはまたゲーム化と各種フィードバック機序を用いて進展を奨励し、持続的な使用を奨励し、そして可視化行為の変化が疾病状態の主要な測定基準に与える影響を観察した。

私たちのプラットフォームの起動、開発、検証

私たちは2015年に私たちのプラットフォームを開発し始めました。まず、臨床証拠に基づく有効かつ持続的な行動変化を支援するために重要と考えられる機能です。反復と可用性テストのサイクルを通じて、著者らはプラットフォームを最低準備状態にアップし、ソフトウェアを取締役会で認証された医師が指導した健康コーチとペアリングし、異なるCMDX患者群で研究を行った。これらの早期の実行可能性研究により、臨床潜在力は糖尿病と高血圧を治療する常用処方薬に相当することが示唆された。これらの早期研究からのデータは同業者の審査を経て医学定期刊行物に発表され(製品候補-BT-001-糖尿病;高血圧の問題、解決方案と市場機会を参照)、そして純ソフトウェア配置の更なる開発に参考を提供した。このプラットフォーム上に出現した最初の純ソフトウェア候補製品BT-001はコントロールされていないT 2 D患者において試験的な研究を行い、BT-001の使用は血糖コントロールにおいて臨床的に意義のある改善を産生したことを表明した。パイロット研究のデータは2020年の内分泌大会で発表された。その後,BT−001はこれまでに行われてきた最大規模のPDT無作為対照臨床試験で試験を行った(候補製品BT−001の問題,解決策と市場機会−BT−001−糖尿病−キー試験参照)。これらのデータを私たちの初めからやり直す食品医薬品局に分類請求をする。

8

包括的な持続可能な製品開発枠組みを構築するために,厳しい製品開発手順とプロセスを堅持し,商業的に拡張可能な品質管理システム(“QMS”)に記録した.これにより,柔軟なソフトウェア開発プロセスを採用し,最高レベルの製品革新を実現するとともに,一致した製品品質と患者の安全確保を助けることができると信じている。

私たちの品質管理システムの基本的な要素は、制御とリスク管理プログラムを設計することです

プラットフォームの優位性

CMDXは共通の根本的な原因を持っているが,我々のプラットフォームはこれらの問題を解決することを目指しているため,我々の主要PDT候補BT−001を比較的小さく変更すれば,他のCMDXを治療するための製品を開発できると信じている。これは製品開発時間と費用を大幅に減らすだろう。我々はさらに,どのPDT上での学習や改善もプラットフォーム全体で機能すると信じている.また,多くのCMDXが他のCMDXと併存しているため(例えば,糖尿病と診断された患者も通常心臓病と診断される),1つの研究により複数の疾患に関する有効性データを収集することができる。2022年10月、BT-001はFDAによって上場許可の実質的な審査を受けた。これはFDAを通じて提出された最初の候補品です初めからやり直す分類過程。以下の方法でBT-001マーケティング許可を取得すれば、510(K)プロセスで後続製品を申請し、商業化する予定です初めからやり直す分類過程。510(K)プロセスは、一般に、より短い上場前審査期間を必要とする。

これらの効率のため、私たちはアメリカのいくつかの最も流行している疾病を治療するための一連のPDTを開発する潜在力があると信じているが、時間とコストは伝統的な療法の一部しかない。

市場のチャンス

2016年,同社プラットフォームが解決可能なCMDXによる直接年度医療コストは約4900億ドルであった。全体的には,直接医療費の約30%が薬物に関連しているが,T 2 Dでは薬物に関する部分が約43%である。ミルケン研究所のデータによると、2016年に米国が指示通りに計算した直接医療総コストは以下のようになる

9

私たちのパイプは

多様な候補製品を迅速に開発し,FDAの認可を得て商業化する予定である。著者らの臨床開発と監督戦略は前向きに一連の関連した、高い価値の製品を提供し、もしFDAの許可を得たら、これらの製品は伝統的な分子治療会社とは異なる。従来療法とは異なり,従来療法は離散的かつ連続的なI,II,III期試験が必要であり,その後長い規制審査過程が必要であり,われわれのPDTSにはFDAに提出するために必要なデータを生成するための潜在的なキー試験が必要であると予想される。これらの潜在的な肝心な試験は伝統的な新薬試験の一部のコストと時間で行うことができ、私たちが考えているより短い規制審査過程の影響を受けると考えられる。

ソフトウェア代替薬:デジタル治療の独特の利点

デジタル療法は新しい治療法であり、ある疾患の根本的な原因を解決することを目的としている。多くの最もよく見られる慢性病は飲食、運動とその他の生活様式要素によるものである。これらの行動はデジタル行動療法の影響や変化を受ける可能性があり,これらの療法は従来の薬物開発で用いられてきた同じ臨床終点に対する活性を示している。従来の薬物は特定の症状を緩和する傾向があるが,疾患の根本的な原因に対する行動療法は疾患の進行を予防および/または逆転させる可能性がある。また、デジタル療法は、従来の薬物と比較して、いくつかのユニークな利点を提供する可能性がある

10

候補製品別の問題、解決策、市場機会

BT-001-糖尿病

T 2 Dは慢性健康状態であり、高血糖値を招く。身体がインスリンを正しく使用できない場合には,このようなことが起こる。インスリンは主に私たちが食べている食べ物からの血糖が細胞に入り、エネルギーを提供することを可能にする。T 2 D患者はまた、高血圧、高コレステロール、心臓病および/または慢性腎臓疾患などの1つまたは複数の他の疾患が出現する可能性が高い。

T 2 Dは最もよく見られる糖尿病タイプである。2019年に米国では3700万人の成人がT 2 Dを患っていると推定されている。2700万人の成人がT 2 Dの医療看護を受けているが、その中で約1300万人の患者の血糖のみがよくコントロールされている。また、約9600万人のアメリカの成人が糖尿病前期に罹患しており、そのうちの70%が生きている間にT 2 Dにかかると予想されている。

ADAとアメリカ臨床内分泌学者協会及びアメリカ国内分泌学学会はT 2 Dの管理ガイドラインに対してa)行為を変えて血糖、血圧とコレステロールを下げること、b)定期的に血糖、腎臓、心臓、血管、眼と神経機能をモニタリングすること、c)血糖降下薬物を長期的に使用することを提案した。普遍的に行為を変えることができず、及び現有の薬物がT 2 Dを解決できない根本的な原因は、このような疾病治療中の大規模、日々深刻かつ持続不可能な危機を招いた。

解く

医師の指導の下で、BT-001は1種のPDT研究であり、FDAが発売を許可すれば、T 2 D患者の血糖コントロールの改善を助けることを目的とする。BT−001ソフトウェアは、血糖コントロールの改善に関連する行動に対してA 1 cを低下させることを目的としたモバイルアプリケーションを介して患者に行動治療を提供する。医師は患者が行動治療の適切な候補であることを確保し、患者の治療効果をモニタリングし、必要に応じて同時投与を調整する。

市場のチャンス

米国食品薬品監督管理局のデータによると,糖尿病と診断された患者の年間医療費は非糖尿病患者の2.3倍である。ADAは,2017年にT 2 Dと診断された患者の平均医療費は16,750ドルと推定されており,そのうち約9,600ドルは糖尿病に直接起因している。そのほか、ADAは2017年に糖尿病を治療する年間薬物の総コストは約1020億ドルであり、2007年以来4倍に増加したと推定した。これには150億ドル近くのインスリン、160億ドルの他の血糖降下薬、710億ドルの他の処方薬が含まれており、これらの薬剤は糖尿病に関連するより高い疾患罹患率に起因することができる。

臨床発展

前期フィージビリティスタディ

2017年、著者らは118名のT 2 D患者に対して12週間の実行可能性研究を行った。介入は、約2週間毎に電話を介して患者に遠隔支援を提供する早期バージョンのBT−001を健康コーチとペアリングすることによって行われる。すべての研究参加者のベースラインA 1 c>6.5%(平均値=8.1%),多くは女性(81%)であり,米国38州に居住し,平均年齢は51歳であった。

12週間後の糖化ヘモグロビンの平均変化は−0.8%(p<.001 result is considered to be statistically significant and among those participants with baseline a1c>7.0%,平均変化率-1.1%(p<.001 result is considered to be statistically significant greater glycemic control was observed in those that used bt-001 more often the average engagement rate times per day and retention this broadly distributed sample.>

この研究のデータは同業者の評議を経て、2018年に“医学インターネット研究糖尿病雑誌”に発表された。

11

試験的研究の主な結果

2020年初め、著者らはBT-001の単腕、制御されない、非盲目的に関する初歩的な研究を完成し、2020年の内分泌会議でデータを公表し、“内分泌学会雑誌”で結果を発表した。われわれの片腕試験研究では,平均2.2種類の経口糖尿病薬を服用し,研究中にこれらの薬剤を継続した被験者にBT−001治療レジメンを増加させ,参加者84日後のA 1 cを平均1.0%減少させた。このパイロット研究はBT−001を経口薬と対面比較するためではないが,これらのデータは2010年8月に“糖尿病看護誌”に発表された履歴データと比較して有利であり,経口薬単独の未治療ベースラインのA 1 cは平均0.5%−1.25%低下していることが示唆されている。鍵となる発見は,純ソフトウェア製品を用いて測定した臨床結果が早期ソフトウェアプラスコーチ配置と同様に強いことである。早期の実行可能性研究では、結果は早期のBT-001ソフトウェアと健康コーチと行動専門家が提供する遠隔人工介入の組み合わせによるものである。対照的に、パイロットで発見された結果は、BT-001ソフトウェアの使用に直接起因することができる。

この予備研究は、糖尿病罹患率が上昇している人(例えば、フロリダ州、インディアナ州、ノースカロライナ州)を含む米国32州に住むT 2 Dを有する80人の成人に関するものであり、彼らは12週間にわたってBT-001を使用している。ベースラインレベルでは、これらの患者は平均的に多種の血糖降下薬を服用しているにもかかわらず、彼らの糖尿病コントロールは非常に悪い。参加者の3日間の平均空腹血糖値は152 mg/dL以上であり、対応するベースラインA 1 cは7%以上であった。参加者の平均年齢は55.7歳,体重指数は肥満範囲で2.2種類の血糖降下薬を服用しており,研究開始前10.4年にT 2 Dと診断された。

BT−001の使用は血糖コントロールの臨床的有意な改善をもたらした。空腹時血糖平均低下-22.9 mg/dL(P<.001 corresponds to approximately a reduction in a1c. an a1c of has been associated with decrease diabetes related mortality and microvascular complications the uk prospective study multi-site randomized intervention trial involving patients follow up. these results suggested use bt-001 may be meaningful improvements glycemic control widely distributed treatment population offers potential as standalone or when used alongside medications.>

T 2 Dを服用した成人では,CBT含量の関与度と血糖コントロールの改善との間に有意な用量反応(p=0.04)が認められた(この結果は統計学的有意と考えられた)。これは,ソフトウェアのみを用いたデジタル伝達の行動療法が疾患を大規模に治療する可能性があることを示しているため鼓舞的である。血糖値の低下は私たちが予想していたよりも著しく、早く発生した。BT−001は、患者が自律的な速度で行動変化を行うことを可能にし、これは、一部の人にとって、血糖低下を見るのにより長い時間がかかる可能性があることを意味する。この場合、血糖のコントロールは予想よりも速く、参加者の42%は152 mg/dL未満の空腹時血糖(A 1 cに対応する)を達成した

全国各地と長期糖尿病を有する参加者からの血糖は改善した。研究期間中に重篤な副作用は認められなかった。新たに診断された患者のみが行動療法から利益を得ると考えられているが,普遍的に受け入れられているHbA 1 c 0.4低下が有意であるという観点から,10年以上前に平均的に糖尿病と診断された患者からBT−001を用いて臨床活動がみられた。

BT-001の重要な実験

2021年2月、著者らはBT-001の肝心な非盲法研究において1人目の患者をスクリーニングし、2021年第4四半期に全面登録を完成し、計668名の患者を登録した。

12

BT−001キー試験への参加に興味がある患者には,年齢18歳から75歳の間,体重指数が25 kg/平方メートル以上であり,最近血糖降下薬の服用に変化がない患者が含まれている。潜在的参加者が食事インスリン、タバコまたは他の嗜癖物質を使用している場合、または化学療法またはステロイドなどの研究対策を妨害する薬剤を服用している場合は除外される。新冠肺炎や自発的自殺などの不安定または生命に危害を及ぼす疾患を有する参加者、および前6ケ月以内に心不全、腎不全または心絞痛歴を有する患者も除外された。募集の目的は、5つの異なる地理的領域に位置する全国代表的な成人サンプルを生成することである。

スクリーニング期間を通過した人は,1対1でSOCグループまたはSOC+BT-001グループにランダムに分類される.両群とも90日と180日で血液試験と生物測定を収集し、全研究期間にわたって有害事象を密接に追跡した。A 1 cレベルに加えて,コレステロール,炎症マーカーおよび心血管リスクの実験室測定,およびベースライン,90日目および180日目の血圧および体重を収集した。参加者はまた、抑うつ、生活の質、および患者満足度の変化を評価するために、90日目および180日目に標準化調査を完了することを要求された。

われわれのBT−001臨床試験は主要と副次的終点ともに統計的に有意かつ臨床的に有意な変化を得た。主要な治療効果の終点は治療90日後の糖化ヘモグロビンの平均変化とベースラインの差異である。BT−001は主要終点に達し,対照群と比較してA 1 cは統計学的に有意に改善(−0.4%,n=610,p)した

180日のA 1 c抽選後,SOC対照群患者の投与増加人数はBT−001患者の1.7倍であった。BT−001は持続的かつ数字的な改善を示し,有意治療群ではA 1 cレベルがベースラインレベル90日の0.3%から180日の0.4%に改善し,持続的な治療効果を示した。BT−001患者では半数の患者で糖化ヘモグロビンが有意に低下し(0.4%低下と定義された),この亜群では糖化ヘモグロビンは平均1.3%低下した。

13

臨床試験はまた、A 1 cの低下以外に、(1)CBTにより多く参与することとA 1 cをより大きく減少させることとの間に明らかな用量-反応関係が存在し、CBTを行動機序として支持することを提供した;(2)患者の参加度、コンプライアンス、持続性、満足度の測定はすべて積極的であった;(3)BT-001は安心な安全データを招き、副作用は著しく減少した(P初めからやり直す2022年9月にFDAに分類要求を提出し、BT-001の発売許可を求め、成人T 2 D患者の治療に用いられる。我々は,この研究のデータを用いて,追加のキー実験を開始して我々のPDTパイプを拡大することが可能な情報を提供する予定である.

2022年10月FDAは私たちの初めからやり直す分類要求は実質的な検討のために受け入れられた。典型的な初めからやり直す審査過程は我々が予想したように,2023年2月にFDAからより多くの情報の提供を要求され,我々が提出した材料を審査した後,FDAはより多くの情報を提供する必要があると決定し,審査を一時停止することを通知した.この手紙は,我々が提出した材料には多くの欠陥があり,重大な欠陥と副次的な欠陥に分類されるFDAの観点を概説している。私たちは、指摘されたいくつかの主要な欠陥を明らかにし、これらの問題を解決するための選択について指導を求めるためにFDAとの会議を要求する。その会議も2月に行われた。会期中、FDAは有益な背景、明確化、そして指導を提供し、私たちは今FDAのコメントに答えるために私たちの反応をまとめている。私たちはFDAの懸念を解決できると信じており、私たちがこれまで提供してきた指導意見は変わらない、すなわちFDAは2023年に決定を下すことが予想される。もし私たちがこれらの不足を解決できない場合、私たちは許可を求めている使用適応を修正する必要があるかもしれないし、および/または別の臨床試験を行う必要があり、BT-001の許可および商業発売は著しく延期または許可が拒否される可能性があるかもしれない。

BT−001とマサチューセッツ工科大学,コロラド州予防センター臨床研究,コロラド大学とダレム退役軍人管理局医療センターの併用に関するT 2 D治療に関する長期有効性と医療利用変化を評価するために実世界のエビデンス研究を開始した。このランダム,対照,多点の研究では,患者を募集して少なくとも12カ月の治療を行う予定である。糖化ヘモグロビンと医療資源利用の変化を評価し,通常の看護と比較した。十分な数の患者が180日間の漸増治療を完了すると、中期研究結果は2023年第4四半期に報告される予定である。この研究は,支払者や提供者に実世界環境における使用や結果に関する長期データを提供することを目的としている.

14

高血圧.高血圧

高血圧は慢性的な健康状態であり、高血圧を引き起こす。血管を流れる血液の圧力を身体が適切に調節できない場合には,このようなことが発生する。慢性高血圧を有し、人体器官は持続的な圧力下にあり、さらに崩壊する可能性がある。長期にわたって高血圧を有する患者は、通常、心臓病、脳卒中、慢性腎臓疾患および/または認知症になる。

高血圧は最もよく見られる慢性病の一つである。2017年には1.08億人のアメリカ人成人が高血圧を患っていると推定されている。これらの降圧薬を服用している患者のうち,約35%の患者の血圧はコントロールされていない。

高血圧管理ガイドラインはa)行動を変えて血圧を下げること、b)血圧、腎臓と心臓機能を定期的にモニタリングすること、c)抗高血圧薬物を長期的に使用することを提案した。普遍的に行為を変えることができず、及び現在の薬物は高血圧の根本的な原因を解決できず、このような疾病治療中の大規模、日々深刻かつ持続不可能な危機を招いた。

解く

医師の指導の下で、高血圧患者の血圧改善を助けるPDTを含む、私たちのプラットフォームを拡張することができるかもしれない。このソフトウェアは、血圧制御の実現に関連する行動に対して、収縮期血圧および拡張期血圧を低下させることを目的としたモバイルアプリケーションを介して患者に行動治療を提供することを意図している。

市場のチャンス

高血圧患者の処方薬コストは非高血圧患者のほぼ3倍と推定されている。2016年に“アメリカ心臓協会誌”に発表された研究では、高血圧患者の年間処方薬コストは2400ドルであり、高血圧患者ではない年間処方薬コストはわずか815ドルであると結論した。米国の高血圧を有するすべての成人にとって、これは2016年の高血圧患者の年間増量薬物コストが420億ドルと推定されていることを意味する。

臨床発展

BT−001無作為対照試験から得られた血圧データを用いて潜在的キー試験の詳細な計画を整備する予定である。BT−001試験では,約3分の2の参加者が高血圧が共通病であることを報告し,すべての参加者の約18%がベースラインレベルで高血圧コントロールが不良であった。BT−001試験は各時点で血圧と糖化ヘモグロビンを測定することを含むため、約400人の参加者の90日と180日のランダム対照血圧データがあり、これらのデータは十分な試験データである可能性があり、潜在的な重要な高血圧試験を計画することができると信じている。

1つの重要な試験は、5つの異なる地域に分布する約500名の高血圧を有するアメリカの成人に対して全国の代表的なサンプルの安全性と有効性評価を行う予定である。18~75歳の成人は、彼らの安静血圧制御が好ましくない場合(すなわち、140/90 mmの水銀を超える)が含まれるであろう。これらの参加者たちは1対1の方法で対照群または介入群にランダムに割り当てられるだろう。対照群は標準看護治療を行った。介入グループは高血圧候補製品と一緒に標準看護を受ける。主な結果は90日間の安静収縮圧を測定した。副次的な結果測定は安静収縮圧となり,測定時間は180日であった。

高脂血症

高脂血症は慢性的な健康状態であり、血中コレステロール値の上昇を招く。体が血液中を循環する有害なタイプのコレステロールを除去できない場合、このようなことが発生する。低密度リポ蛋白質コレステロールは最もよく見られる有害コレステロールである。食事パターンには不健康な脂肪,コレステロール,精製炭水化物が多く含まれており,運動不足に加え,血液コレステロール上昇の最もよく見られる原因である。時間の経過とともに,有害コレステロールの存在が多すぎると人体動脈にコレステロールが蓄積し,血液流動を制限する。長期高脂血症の患者にとって、コレステロール蓄積による1種以上の他の疾患は非常によく見られる、例えば心臓病、脳卒中および/または末梢動脈疾患である。

15

高脂血症は最もよく見られる慢性病の一つである。2016年に米国では6500万人の成人が高脂血症を患っていると推定されている。2016年、2800万人の成人のコレステロール値のコントロールが悪いと推定されている。

高脂血症管理ガイドラインは,a)有害コレステロールを低下させ,健康なコレステロールレベルを向上させるための行動を変更すること,b)血中コレステロール,血糖および血圧を定期的にモニタリングすること,c)コレステロール低下薬を長期的に使用することを推奨している。普遍的に行為を変えることができず、及び現有の薬物は高脂血症の根本的な原因を解決できず、このような疾病の治療中の大規模、日々深刻かつ持続不可能な危機を招いた。

解く

私たちは、高脂血症患者のコレステロールレベルの改善を助けるために、医師の指導の下でPDTを含むプラットフォームを拡張することができるかもしれない。このソフトウェアは、コレステロールレベルの制御に関連する行動に対して、低密度リポ蛋白質を低下させることを目的としたモバイルアプリケーションを介して患者に行動治療を提供することを目的としている。

市場のチャンス

米国心臓協会のデータによると、2016年の高脂血症患者の年間増量薬物コストは120億ドルと推定されている。また,更新された臨床ガイドラインにより積極的な治療が提案されているため,2025年には他の1230万人がコレステロール低下薬治療を受けることになり,治療コストは年間133億ドル増加する。

臨床発展

BT−001無作為対照試験から得られた血液コレステロールデータを用いて潜在的キー試験の詳細な計画を整備したい。BT−001試験では,約45%の参加者が高脂血症を報告し,約3分の1の参加者がベースライン時の低密度リポ蛋白質コレステロール制御が不良であった。BT-001試験は各時点で空腹血コレステロールおよびA 1 cを測定することを含むので、私たちは約380人の参加者の90日と180日のランダム対照コレステロールデータを持っており、これらのデータは潜在的な重要な高脂血症試験を計画することができる十分な試験データである可能性があると信じている。

1つの重要な試験は、5つの異なる地域に分布する約500人の高脂血症を有するアメリカ人成人に対して、全国の代表的なサンプルの安全性と有効性評価を行う予定である。もし彼らの空腹低密度リポ蛋白質コレステロールコントロールが良くない(すなわち彼らのリスク調整目標より高い)場合、18-75歳の成人は含まれる。これらの参加者たちは1対1の方法で対照群または介入群にランダムに割り当てられるだろう。対照群は標準看護治療を行った。介入グループは高脂血症候補製品と共に標準看護を提供する。主な結果指標は空腹低密度リポ蛋白質コレステロールであり、90日時に測定する。副次的な結果指標は空腹低密度リポ蛋白質コレステロールであり、測定時間は180日であった.

NAFLDとNASH

NAFLDは肝臓脂肪蓄積をきたす疾患であり,NASHは肝臓炎症や障害を含む疾患の進展である。

非アルコール性脂肪肝はよく見られる慢性病であり、公衆健康に対する脅威はますます大きくなっている。現在、20%-30%のアメリカ成人と約70%のT 2 D患者がこの疾患を患っていると推定されている。NASHは約5%の米国成人に影響し,最近では肝臓移植の主な適応となっている。

これらの状況は深刻であるにもかかわらず,FDAが承認した治療法はない。NAFLDとNASHの管理ガイドラインは,ダイエット,食事の質の改善,体力活動の増加などの行動調整を提案している。これらの干与措置は肝臓脂肪変性と繊維化の進展を緩和し、逆転する方面で良好な効果があることが証明された。普遍的に行為を変えることができないとFDA承認の不足の薬物治療はこれらの疾病の治療中の大規模、日々深刻かつ持続不可能な危機を招く。

16

解く

われわれは,NAFLDやNASH患者の肝臓脂肪の改善を支援するために,医師の指導の下でPDTを含むプラットフォームを拡張する可能性がある。ソフトウェアは、肝臓脂肪レベルの制御に関連する行動に対して、肝臓脂肪含有量を低下させることを目的としたモバイルアプリケーションを介して患者に行動治療を提供することを目的としているはい。

市場のチャンス

2016年のNAFLDやNASHに関する直接医療コストは1030億ドルと見積もられている。

臨床発展

著者らはCBTの実行可能性の初歩的な研究を完成し、その肝臓脂肪の低下と肝臓疾患バイオマーカーの改善の潜在力を検証し、NAFLDとNASHの潜在的な治療方法とした。この研究は有力な肝臓臨床研究センターアリゾナ州肝臓健康センターと協力して行われた。この片腕介入コホート研究は22名の患者を募集し,CBTによる90日間の治療期を獲得した。この臨床研究はその主要な終点に達し,統計学的に有意な陽性信号を示し,意向治療群(n=19)ではMRI−PDFFの平均が相対的に16%減少した(p=0.01)。また、臨床研究により:(I)アラニントランスアミナーゼ(ALT)は平均-17 IU/L低下し(p=0.002)、(Ii)FAST採点は平均20%(p=0.10)、(Iii)深刻な有害事象或いは設備に関連する有害事象がなく、(Iv)患者の治療に対する高い参加度と満足度、純Promoter採点+75,94%の被験者は90日後もこのアプリを使用している。潜在キー試験の詳細な計画はNAFLDとNASHのパイロット研究から得られたMRI−PDFFデータを用いて整備する。満たされていない医療ニーズが多いため,2023年上半期にCBTのこれらの適応に基づく研究的治療プラットフォームのための画期的な設備指定をFDAに申請する予定である。

競争優位

目標市場で競争優位性を確立するために、CMDXにおけるPDTの潜在力の早期認識、根本的な原因への関心、および私たちのプラットフォームを利用して後続製品の発表に対する規制承認を加速する能力を構築している。私たちは、既存および/または潜在的な競争相手と比較して、以下のような利点を持っていると信じている

17

会社戦略

著者らはCMDXの治療方式を変更し、患者の健康を改善し、医療支出を減少させることを渇望している。我々のプラットフォーム技術、率先して市場に投入された優位性、知的財産権の組み合わせと先駆的な研究はこの目標の実現に役立つと信じている。私たちの現在のポイントは

18

19

競争

製薬、生物技術とデジタル健康業界の特徴は技術が迅速に進歩し、競争が激しく、独自製品を強調することである。私たちは私たちの技術、開発経験と科学知識が私たちに競争優位を提供すると信じているが、私たちは大型製薬と生物技術会社、デジタル健康会社、学術機関、政府機関とその他の研究、特許保護を求め、心臓代謝療法の研究、開発、製造と商業化のための協力手配の公共と個人研究組織を含む多くの異なる源からの潜在的な競争に直面している。私たちが開発と商業化に成功したどんな製品も未来に出現する可能性のある新しい療法と競争するだろう。

我々は製薬,バイオテクノロジー,その他の関連市場で競争を展開し,これらの市場はCMDXを治療する薬剤を開発している。他の多くの企業が商業化および/またはCMDXのこのような治療法を開発しており、例えば、ノボノード、礼来、メルク、セノフィ、アスリカン、ノワールなどの大型製薬およびバイオテクノロジー会社を含む。

以下に示す競争構造は不十分であるが,通常“糖尿病テクノロジー”と記述されている市場分野におけるライバルであり,T 2 Dに関する問題の解決に専念したデジタル健康分野であることを示している。主要な行動メカニズム(行動支援/介入や服薬コンプライアンスの改善や追跡)を患者が獲得したビジネスモデル(消費者向けアプリケーション;健康計画メンバーに提供される科学技術医療サービス,通常は自己保険雇用主の医療サービス;あるいはプロバイダが開発した規制された製品)と比較することで,競争パターンを最もよく理解できると考えられる。

いくつかの解決策は、行動支援、薬物依存性警告、または生体特徴データの遠隔監視および送信のような様々なメカニズムを含む要素に発展しているが、私たちの考えでは、各解決策は、疾患に影響を与える主要なメカニズムと、患者または消費者を取得するための明確に定義されたモデルとを有する。

20

私たちの知る限り、一旦規制された許可を得ると、BT-001は唯一の規制されたPDTとなり、T 2 Dを直接治療することができ、提供者が処方し、処方薬やFDAが許可した他の医療機器のように保険で精算することができる。この機会を利用するには,安全性,有効性,医療総コストへの影響に関する重要な証拠が必要である。早期に市場に進出した多くの会社(実際、アップルアプリストアは現在36万近くの健康アプリケーションを提供している)は、T 2 D治療の能力改善に関するマーケティング主張を宣伝し、雇用主または消費者向けの広告によって患者を獲得しているが、新しい解決策が工夫された臨床試験の臨床証拠の支持の下で、プロバイダが処方して保険でカバーできる場合、状況は大きく変化すると信じている。処方デジタル治療分野には多くの会社があるが,これらの会社は現在のところ心臓代謝性疾患に対する処方デジタル治療を商業化していない。

私たちと比較して、私たちが競争しているか、あるいは将来競争する可能性のある多くの会社は、研究開発、製造、臨床前テスト、臨床試験を行い、監督マーケティング許可とマーケティング承認製品を獲得する上で、より多くの財務資源と専門知識を持っている。製薬、バイオテクノロジー、デジタル健康業界の合併と買収は、私たちの少数の競争相手により多くの資源を集中させる可能性がある。規模が小さいかスタートアップ段階にある会社も重要な競争相手になる可能性があり、特に大手や成熟会社との協力で手配する。これらの競争相手はまた、合格した科学と管理者を募集し、維持し、臨床試験場を構築し、私たちの臨床試験のために被験者を募集し、私たちの計画と相補的あるいは必要な技術を獲得する上で私たちと競争している。

もし私たちの競争相手が私たちまたは私たちの協力者が開発する可能性のあるどんな製品よりも安全で、より効果的で、より便利で、より安い製品を開発し、商業化すれば、私たちのビジネス機会が減少したり消えたりすることを見ることができるかもしれない。私たちの競争相手も私たちよりも早くFDAや外国の規制機関の製品の許可を得ることができ、これは私たちの競争相手が私たちまたは私たちの協力者が市場に入る前に強力な市場地位を確立することをもたらすかもしれない。私たちのすべての製品の成功に影響する重要な競争要素は、上場を許可されれば、それらの有効性、安全性、利便性、価格及び政府と商業支払者が精算できるかどうかである可能性が高い。

知的財産権

私たちの成功は私たちが核心技術と知的財産権を保護する能力にある程度かかっている。私たちの知的財産権を保護するために、私たちは特許、商標、著作権および商業秘密法、秘密手続き、および従業員開示および発明譲渡協定に依存します。私たちの知的財産権は私たちの業務に重要であり、アメリカと国際的に私たちのデジタル治療プラットフォームのための特許保護、新しい治療アルゴリズムとその使用、その他の私たちの業務に重要な発明を含む様々な方法でそれを保護するために努力しています。私たちのデジタル治療プラットフォームに対して、私たちは全体的に特許保護を申請し、私たちの製品の機械学習方面と肝心な機能をカバーし、各種の心臓代謝疾患の治療と患者及びその介護者の疾病管理を助けるための使用方法を提供する予定である。私たちが私たちの候補製品を開発し続けるにつれて、私たちは、他の使用方法およびその後の私たちの製品の反復および改善、および予測分析の使用のクレームを含む商業的成功を向上させる可能性がある特許保護を得る他の方法を決定するつもりである。

2022年12月31日現在、2つの特許ファミリーがあり、そのうちの1つは、2022年6月7日に米国特許(番号11,355,228)が付与されており、欧州およびカナダでは、我々のデジタル治療プラットフォームを含むシステムおよび心臓代謝障害を治療するための関連方法を対象とした合計10件の審査される米国および外国出願がある。これら2つの特許シリーズによって発行される任意の米国および外国特許の法定満期日は、特許期間の任意の調整および/または延長に応じて2038年から2039年の間に決定される。米国,ヨーロッパ,カナダ,そして第3の特許シリーズの国家段階出願が行われており,これらの特許は健康結果を予測し慢性薬物を管理する方法を対象としている。この特許シリーズで発行される任意の米国および外国特許の法定満期日は2039年となり、特許期間の任意の調整および/または延長の影響を受ける。さらに、我々のデジタル治療プラットフォームにおける栄養性CBTの様々な実施のための請求項を提示する係属中の国際PCT出願によって代表される第4の特許シリーズがある。本特許シリーズで発行される任意の米国および外国特許の法定失効日は2042年であり、特許期間の任意の調整および/または延長の影響を受ける。

21

政府の監督管理

保険と保険の範囲

米国や他の国の市場では,患者は通常第三者支払者によって治療に関連する費用の全部または一部を精算する。政府医療保健計画(例えば連邦医療保険や医療補助)や商業支払者の十分なカバーと精算は新製品の受容度に重要である。もし私たちの製品が発売されることを許可されたら、私たちはそれを商業化することに成功するかどうかは、政府衛生行政当局、個人健康保険会社、その他の組織がこれらの製品と関連治療に提供する保険範囲と十分な補償にある程度依存する。政府当局や他の第三者支払人、例えば個人健康保険会社や健康維持組織は、どのような治療費を支払うかを決定し、精算レベルを確立する。米国では,新療法の精算に関する主な決定は通常,米国衛生·公衆サービス部(HHS)の一機関である医療保険·医療補助サービスセンター(CMS)によって行われている。CMSは新しい治療を決定するかどうか及びどの程度連邦医療保険の下でカバーと精算するかを決定し、個人支払者はよくCMSに大きく従う。商業支払者は連邦医療保険のカバー範囲内にない製品をカバーすることができる。現在,PDTに対する連邦医療保険種別はないため,連邦医療保険の前に商業支払者と保険を構築する可能性がある。政府や個人支払者が提供する保険範囲と精算範囲は,多くの患者が治療費を負担できるようにするために重要である。私たちが開発する可能性のある製品の販売は、私たちの製品のコストがどの程度健康維持、管理医療、薬局福祉、および同様の医療管理組織によって支払われるか、あるいは政府衛生行政当局、個人健康保険会社、および他の第三者支払人によってどの程度精算されるかに大きく依存する。

新たに承認された製品の保険カバーや精算に関連する大きな不確実性があり、カバー範囲はFDAや同様の外国規制機関がこの装置を許可する目的よりも限られている可能性がある。

支払側は,精算を決定する際に,製品がそうであるかどうかを考慮する

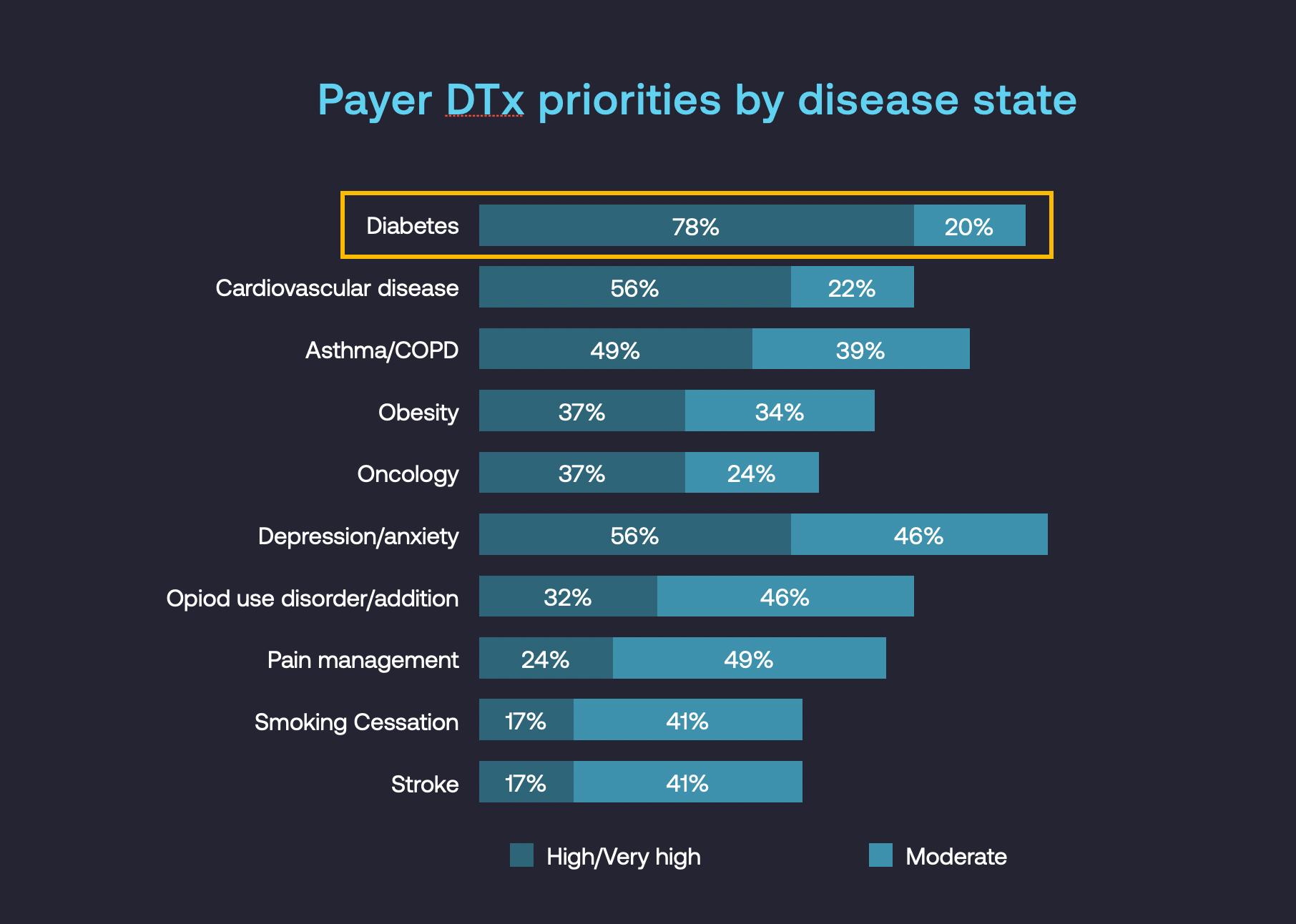

各支払者は、治療に保険を提供するか否か、どのような福祉下(薬局、医療、その他)、製造業者にどれだけの治療費用を支払うか、およびその薬局の処方のどのレベルで、またはどのような医療保険政策に基づいて支払うかを決定する。支払者の保険薬品,生物製品と医療機器や処方リスト上の位置は,通常,患者が治療に要する共同費用を獲得することを決定し,患者や医師のこのような治療に強い影響を与える可能性がある。病状に応じて処方治療を受けた患者やこのようなサービスを処方した提供者は,通常第三者支払者によってすべてまたは一部の関連医療費を精算する。我々が支払者と行った市場調査と,Xcendaが最近発表し,2022年10月にAMCPに提出した第三者研究に基づき,時間の経過とともに広いカバー範囲を得ることができると信じている。例えば,Xcendaが発表されAMCPで発表された研究では,支払者は糖尿病がPDT製品管理の最優先分野であると考えている.

22

患者は保険を提供しなければ、私たちの製品を使用することはあまりできません。私たちの製品の大きなコストを支払うのに十分な費用を精算するのに十分です。新たに認可された製品については、このような保険の取得や精算に重大な遅延が生じる可能性があり、保険範囲はFDAが許可した製品よりも目的が限られている可能性がある。

また、一部の外国では、処方設備の提案価格は合法的に発売されるために承認されなければならない。設備価格に対する各国の要求の差が大きい。例えば、欧州連合は、その国の健康保険制度が補償を提供する製品範囲を制限し、人が使用する医療製品の価格を制御するために、その加盟国に様々な選択を提供している。精算或いは定価の承認を得るために、その中のいくつかの国は臨床試験の完成を要求する可能性があり、特定の製品のコスト効果を現在利用可能な治療法と比較する。加盟国は製品の具体的な価格を承認することができ、医薬製品を市場に投入する会社の収益力に対して直接または間接的に制御する制度をとることもできる。製品に対して価格制御や精算制限を実施することが保証されない国は、私たちのいかなる製品に対しても有利な精算と定価手配を許可する。歴史的に見ると、EUで発売された製品はアメリカの価格構造に従わず、通常価格ははるかに低くなることが多い。

医療保健法律法規

私たちは、米国連邦反リベート法規とアメリカ連邦虚偽請求法案(“FCA”)を含むが、これらに限定されない他の医療法律法規の制約を受けており、これは、私たちの製品の販売、マーケティング、流通の業務または財務配置と関係を制限するかもしれません。特に、医療プロジェクトおよびサービスの普及、販売およびマーケティング、ならびに医療業界のいくつかの商業的配置(例えば、ヘルスケア提供者、医師、および第三者支払者)は、詐欺、リベート、自己取引、および他の乱用を防止するための広範な法律によって制限されている。これらの法律および法規は、広範な価格設定、割引、マーケティングおよび販売促進、構造および手数料、特定の顧客インセンティブ計画、および他のビジネススケジュールを制限または禁止する可能性があります。私たちはまた、連邦政府と私たちが業務を展開している州と外国の司法管轄区域の患者情報、プライバシー、安全に対する規制を受ける可能性があります。私たちの運営能力に影響を与える可能性のある連邦、州、外国の医療に関する法律と法規は含まれていますが、これらに限定されません

23

24

また、他の事項以外に、著者らは上述の各医療法律と法規を遵守する州と国外等価物が必要であり、その中のいくつかの法律と法規の範囲はもっと広く、異なる支払人に適用する可能性がある。アメリカの多くの州は連邦反リベート法規とFCAのような法律を採用しており、研究、流通、販売またはマーケティング手配、および非政府支払人(個人保険会社を含む)によって精算される医療項目またはサービスに関するクレームを含むが、私たちのビジネス実践に適用可能である。いくつかの州はまた、他のマーケティング制限を実施したり、医療機器メーカーにその州へのマーケティングまたは価格開示を要求したりする。2018年5月に施行された欧州連合一般データ保護条例を含む国と外国の法律は、健康情報のプライバシーやセキュリティを管理する場合もあり、その多くの法律は互いに大きく異なり、HIPAAに先を越されず、コンプライアンス作業を複雑化させることが多い。このような州の要求を守るために何が必要なのかは曖昧で、もし私たちが適用された州の法律要求を守らなければ、私たちは処罰されるかもしれない。最後に,健康情報のプライバシーや安全を管理する国や外国の法律もあり,その多くの法律は互いに大きく異なり,HIPAAに先を越されず,コンプライアンス作業を複雑にしていることが多い。

これらの法律の広汎性、および法定例外および利用可能な安全港の狭さのため、私たちのいくつかの商業活動は挑戦される可能性があり、1つ以上のこのような法律、法規、および指導に適合しないかもしれない。法執行部門は詐欺と法の乱用をますます重視しており、私たちのいくつかの接近はこのような法律の挑戦を受けるかもしれない。私たちの現在と将来の第三者との業務配置と、私たちの業務が全体的に適用される医療法律や法規に適合していることを確保するために努力しており、多くのコストがかかります。もし私たちの業務が、医師および他の医療提供者との手配を含めて、私たちに適用される任意のこのような法律または任意の他の政府法規に違反していることが発見された場合、私たちは、行政、民事および刑事罰、損害賠償、罰金、返還、契約損害、名誉損害、利益減少および将来の収益、私たちの業務の縮小または再編、連邦および州医療保健計画(例えばMedicareおよびMedicaid)から除外された参加、および監禁、および当社が誠実協定または他の合意に違反した場合、これらの法律違反に関する疑惑、および追加の報告義務および監督を解決するために罰を受ける可能性があります。いずれも私たちの業務運営能力と財務業績に悪影響を及ぼす可能性がある。

データプライバシーとセキュリティ法

多くの連邦と州の法律と法規は、保護された健康情報を含む個人識別情報の収集、使用、開示、保存、転送を管理する。このような法律と法規は、政府機関のそれらの解釈を含めて、しばしば変化する。さらに、将来的には、連邦および州レベルの業界要件またはガイドライン、契約義務、および/または立法は、米国国外での健康情報の使用または伝播を制限、禁止、または規範化する可能性がある。

米国連邦貿易委員会(“FTC”)と各州総検察長はますます連邦と州消費者保護法を適用し、ウェブサイトまたは他の方法による個人または個人識別情報の収集、使用、保存、開示を規範化し、ウェブサイトの内容の提示を規範化する。

プライバシー擁護者、監督管理機関、その他の人はデータプライバシーとセキュリティ問題に注目し続け、データプライバシーとセキュリティ法律を制定する司法管轄区の数は増加している。さらに,アイデンティティ認識,匿名または仮名健康情報を廃止する基準が十分であるかどうか,再アイデンティティのリスクが十分小さいかどうか,患者のプライバシーを十分に保護するための公共政策検討が行われている。米国では、2020年1月1日に施行され、何度も改正された“カリフォルニア消費者プライバシー法案”(CCPA)のような、プライバシー、データ保護、情報セキュリティに関する新たな法律、法規、業界基準が新たに提案され、改正されることが予想される。また、カリフォルニアの有権者は2020年11月3日に新しいカリフォルニアプライバシー法“カリフォルニアプライバシー権法案”(CPRA)を可決した。CPRAは、2023年1月1日に施行される(特定の条項は、2022年1月1日まで遡及効力を有する)個人情報の処理および記憶に追加的な義務を追加する。また、バージニア州の新たなプライバシー法である総合データ保護法(VCDPA)は2021年3月2日に法律に署名され、2023年1月1日に施行される予定だ。VCDPAは、CCPAおよびCPRAと同様の義務を個人情報の処理および記憶に多く加える。米国の他の州でも総合的なプライバシー立法の制定が考えられており,業界組織はこれらの分野で新たな基準を採用し提唱することが多い.CCPA、CPRA、およびVCDPAは、HIPAAが規制されている保護された健康情報(“PHI”)の活動に関連するいくつかの例外を含むが、CCPA、CPRA、VCDPA、または他のこのような将来の法律、法規、および基準が私たちの業務に及ぼす可能性のある影響を決定することはできない。

25

医療立法改革

米国や一部の外国司法管轄地域では、医療システムの立法や規制に多くの変化が生じており、製品販売の収益性に影響を与える可能性がある。特に、2010年にACAが公布され、その中で他の事項以外に、吸入、輸液、点滴、移植または注射に対する薬物計算メーカーのMedicaid薬品リベート計画の下でのリベートを解決する新しい方法が解決された;大多数のメーカーのMedicaid薬品リベート計画の下での最低医療補助リベートが増加した;Medicaid薬品リベート計画をMedicaid管理の看護組織に登録された個人処方を使用する個人処方に拡大した;メーカーにあるブランドの処方薬に新しい年会費と税を徴収することを要求した;新しいMedicare Part D引受切欠き割引計画を作成し、メーカーは保証不足期間中に条件を満たす受益者に50%(2018年両党予算法によって70%に増加し、2019年1月1日から発効)の販売時点割引を提供することに同意しなければならず、メーカーの外来薬物としてMedicare Part Dの条件を組み込む;そして連邦政府の比較有効性研究の計画を増加させるために激励を提供する。2025年1月1日から、2022年の“インフレ率低減法案”のいくつかの条項は、連邦医療保険Dの一部の受益者の年間自己払い最高限度額を7,050ドルから2,000ドルに引き下げ、カバーギャップを効果的に除去する。

公布以来、“反腐敗法”のある方面に対して多くの司法、行政、行政と立法方面の挑戦を提出した。2021年6月17日、米国最高裁はいくつかの州がACAに対して提出した最新の司法挑戦を却下したが、ACAの合憲性を具体的に裁くことはなかった。最高裁が裁決を下す前に,バイデン大統領はACA市場による医療保険の取得を目的とした2021年2月15日から2021年8月15日までの特別保険期間を開始する行政命令を発表した。行政命令はまた、特定の政府機関に、医療補助モデルプロジェクトおよび免除計画の再審査、および医療補助またはACAによる医療保険カバー範囲の獲得による不必要な障害をもたらす政策を含む医療補助モデルプロジェクトおよび免除計画の再審査および見直し、医療補助またはACAによる医療保険のカバー範囲を制限する既存の政策およびルールを再検討するように指示する。バイデン政府の他の医療改革措置や他の挑戦,ACAの廃止または代替の努力(あれば)が我々の業務にどのように影響するかは不明である。

ACAが公布されて以来、アメリカはまた他の立法改正を提案し、採択した

アメリカでは、製品の価格設定に関する立法と法執行の関心がますます大きくなっている。具体的には,米国議会は最近数回の調査を行い,製品定価の透明性の向上,連邦医療保険下の治療コストの低減,価格決定とメーカー患者計画との関係の審査,政府計画の薬品精算方法の改革を目指して連邦と州立法を提案した。衛生·公衆サービス部はすでにその中のいくつかの措置についてフィードバック意見を求め始めており、同時に、その現有の権力に基づいて直ちに他の措置を実施している。このような立法と法執行関心が処方装置にどのような影響を与える可能性があるのかはまだ分からない。

26

将来的にとりうるこれらおよび他の医療改革措置は、より厳しいカバー基準をもたらす可能性があり、私たちが受け取った任意の承認されたデバイスの価格に追加の下り圧力を与える可能性があり、候補製品の顧客に悪影響を及ぼす可能性があると予想しています。連邦医療保険や他の政府が計画している精算のいかなる減少も、個人支払者の支払いの同様の減少を招く可能性がある。

アメリカ外国、連邦と州の各レベルはすでに医療保健の獲得性を拡大し、医療保健コストを制御或いは低減するための立法と監督管理提案を引き続き提出することが可能である。コスト抑制措置や他の医療改革を実施することは、私たちの収入の創出、利益の実現、あるいは私たちの製品の商業化を阻止するかもしれない。これらの改革は、私たちが開発に成功し、規制承認を得る可能性のある候補製品の予想収入に悪影響を及ぼす可能性があり、私たちの全体的な財務状況や製品を開発する能力に影響を及ぼす可能性がある。もし私たちまたは私たちが接触する可能性のある任意の第三者が既存の要求の変化に緩やかに適応できない場合、または新しい要求や政策を採用することができない場合、または私たちまたはそのような第三者が規制適合性を維持できない場合、私たちが現在または私たちが開発する可能性のある任意の未来の候補製品は、得られた可能性のある任意の規制承認を失う可能性があり、私たちは利益を達成したり維持することができないかもしれない。

FDA法規

アメリカです

我々が開発している医療機器は,FDAによって“連邦食品,薬物,化粧品法案”(“FD&C法案”)とその実施条例および米国の他の連邦·州規制機関および他の国の類似機関によって他の法規や法規に基づいて広範かつ持続的に規制されている。その他の事項以外に、法律法規管理製品の設計と開発、臨床前と臨床試験、製造、包装、ラベル、貯蔵、記録保存と報告、承認、初めからやり直す分類または審査、マーケティング、流通、販売促進、輸出入と発売後の監督。適用された要件を遵守しないことは、警告状の発行、輸入拘留、民事罰金および/または司法制裁、例えば、製品差し押さえ、禁止、および刑事起訴のような、設備および/またはその製造業者に様々な行政制裁を受ける可能性がある。

FDAの上場前承認、承認、承認要求

アメリカで商業流通されるすべてのデジタル治療法を求めるには事前に初めからやり直す分類許可は、510(K)許可を得ない限り、免除されないか、またはFDAがその医療機器許可に基づいて承認された上場前承認申請(“PMA”)である。一般に、新しいデバイスが510(K)の許可の下で発売された述語を有する場合、FDAは、新しいデバイスが510(K)の許可の下で発売されることを可能にするか、または合法的に発売された述語デバイスがなく、一般的な制御のみまたは合理的な安全性および有効性保証を提供するために特別な制御を有する場合、FDAは、510(K)の許可下での新規デバイスの販売を可能にするであろう初めからやり直す分類許可;そうでなければ,PMAが必要である.医療機器は,I類,II類あるいはIII類の3つに分類され,個々の医療機器に関するリスクの程度と,合理的な安全性と有効性保証を提供するために必要な制御程度に依存する。クラスIの装置は、低リスク装置とみなされ、例えば、偽、ブランドエラー、登録および上場、修理、交換または払い戻し、記録および報告、および良好な製造実践を含む“食品および医薬品局法案”の一般的な制御によって制御される。FD&C法案510(K)条によれば、多くのI類機器は上場免除前通知に分類されるため、FDA 510(K)の許可を得ずに商業流通を行うことができる。クラスII設備は一般的な制御を受けながら、合理的な安全と有効性保証を提供するために特別な制御を受けている。特殊な制御は業績標準、上場後のモニタリング、患者登録と指導文書を含む。製造業者は、FDAに発売前通知を提出することを要求される可能性があり、いくつかのクラスIIデバイスの商業販売を可能にすることを要求する。FDAが最大のリスクを構成すると考えられるデバイス、例えば、生命を維持する、生命を維持する、または移植可能なデバイス、または以前に承認された510(K)デバイスと実質的に同等ではないと考えられるデバイスは、クラスIIIデバイスに分類される。FDAがPMAの提出後にデバイスを承認しない限り、クラスIIIデバイスは米国で販売することができない。しかし、一部のIII系デバイスFDAはまだPMAを要求していない。これらのデバイスの場合、製造業者は、これらのデバイスを商業的に販売するために、発売前通知を提出し、510(K)の許可を取得しなければならない。FDAはまた、それらが安全かつ効率的な方法で使用されることを保証するために、デバイスに販売、マーケティング、または他の制限を実施することができる。

27

510(K)クリーンパス

510(K)の許可が必要な場合、私たちは、提案された装置が、以前に承認され、合法的に発売された510(K)装置または1976年5月28日以前に商業販売に投入された装置と実質的に等しいことを証明する上場前通知をFDAに提出しなければならない。規定によると、510(K)計画が発売される前に、私たちが流通装置を販売しようとする前に少なくとも90日前にFDAに提出しなければならない。実際の問題として、通関には一般的にもっと長い時間がかかる。実質的な等価性を証明するために、製造業者は、提案されたデバイスが述語デバイスと同じ予期される用途を有し、同じ技術的特徴を有するか、または異なる技術的特徴を有することを証明しなければならず、510(K)の発売前通知における情報は、デバイスが同様に安全かつ有効であることを示し、異なるセキュリティおよび有効性の問題を引き起こさない。FDAは、実質的な同等性を決定するために、臨床データを含むさらなる情報を必要とするかもしれない。FDAが装置またはその予期される用途が以前に承認された装置または用途と実質的に等しくないと判断した場合、FDAは装置をクラスIIIに分類する。

510(K)には、従来、特殊、および略語の3つのタイプがある。特別な510(K)は、修正された装置のためのものであり、修正は新しい510(K)を必要とし、変更を評価するための方法はよく確立され、結果は、要約またはリスク分析のフォーマットで十分な検討を行うことができる。略称510(K)は、公認規格に適合するデバイスを意味する。特別および略語510(K)sは、レビューを簡略化することを意図しており、FDAは、特別510(K)sを受信した30日以内に特別510(K)sを処理することを意図している。

初めからやり直す分類する

合法的に販売されている述語装置がないと判断した場合初めからやり直すこの過程は新しい医療機器を分類するための経路を提供し、これらの新しい医療機器に対して、一般的な制御または一般的および特殊な制御は単独で期待される用途の安全性と有効性の合理的な保証を提供する。FDAが従来I類,II類またはIII類に分類されていなかった医療機器タイプは,それらの構成リスクレベルにかかわらず自動的にIII類に分類される。1997年の食品·医薬品局近代化法案(FDAMA)は、“自動III類指定の評価要求”と呼ばれる述語装置の不足により自動的にIII類に分類される低中リスクの医療機器のための市場進出の新しい道を確立した初めからやり直す分類プログラム。このプログラムは、その新しいデバイスがクラスIIIに自動的に分類される製造業者が、そのデバイスが低または中リスクがあることに応じて、PMA出願の提出および承認を必要とすることなく、その医療デバイスをクラスIまたはクラスIIに格下げすることを要求することを可能にする。製造業者がクラスIIに分類することを求める場合、製造業者は、医療機器の安全性および有効性を合理的に保証するために必要な特別な制御提案草案を含まなければならない。2012年にFDA安全·革新法案(FDASIA)が公布されるまで、医療機器は資格しか得られなかった初めからやり直す製造業者が最初に510(K)の発売前通知を提出し、FDAの決定を受信した場合、すなわち装置が実質的に同じではない場合、装置は分類されるであろう。FDASIAは簡略化しました初めからやり直す製造業者が分類パスを要求することを可能にすることで初めからやり直す510(K)の発売前通知を最初にFDAに提出するのではなく、直接分類し、実質的に同等ではない決定を受信する。FDASIAによると,FDAは受信した120日以内にデバイスを分類する必要がある初めからやり直す申請します。“2022年医療機器使用料改正案”(MDUFA V)によると、FDAは70%の初めからやり直す150日以内に申請します。しかし、検討の時間ははるかに長いかもしれない。

一度なると初めからやり直す審査要請が受け入れられた場合、FDAは実質的な検討を行うだろう。実質的な審査の間、FDAは、FDAが審査を完了するために必要な装置に関する追加情報の提供を要求する可能性がある初めからやり直すお願いします。FDAは、対話的に任意の未解決の欠陥(すなわち、相互作用審査)をリアルタイムで解決しようと試みることができる。FDAが要求者が必要とする追加情報が対話審査に適していないと判断した場合、および/または合理的な時間範囲で提供できない場合、FDAは追加情報要求を発行する初めからやり直すしばらく保留をお願いします。出願人は、FDAによって決定された各項目に対する完全な応答を提出するために180日の時間を有する。FDAが180日以内に補足情報要求のすべての欠陥に対する完全な回答を受け取っていない場合、初めからやり直す申請は撤回とみなされ、FDAの審査システムから削除されるだろう。もし…初めからやり直す要求が削除された場合、初めからやり直す要求者は、装置に対するFDAのマーケティング許可を求めるために、新しい出願を提出する必要がある。

28

FDAは拒否するかもしれません初めからやり直す他の理由に加えて、510(K)の合法的な販売に適した述語デバイスが決定された場合、またはデバイスが低~中リスクではないと判断された場合、または一般的な制御措置がリスクを制御するのに不十分であり、特別な制御措置を制定することができない場合、または出願人がその臨床試験に関連する欠陥を十分に解決しておらず、FDAが要求補足情報において欠陥を決定した場合、分類要求を引き起こす可能性がある。クラスIまたはクラスIIに分類されるデバイス初めからやり直す分類要求を販売し、将来の販売前通知510(K)によって提出される述語として使用することができる。

上場前の承認ルート

FDAがPMAを要求するIII系デバイスについては,PMAをFDAに提出しなければならない。PMAプロセスは510(K)上場前通知プロセスよりもはるかに要求が高い.PMAは、FDAがこの装置の安全性と有効性を満足的に証明する合理的な証拠を証明するために、技術、臨床前、臨床試験、製造およびラベルを含む広範なデータ支持を有しなければならない。

PMA提出後、FDAは、FDAが審査申請を提出するかどうかを決定するために、実質的な審査を可能にするために、申請が十分に完全であるかどうかを決定するために45日の時間がある。FDAは180日間の審査で提出されたPMAがあり,申請の審査には通常より長い時間がかかるにもかかわらず,数年もかかる可能性がある。この審査期間内に、FDAは、より多くの情報を提供することを要求することができ、または提供された情報を明確にすることを要求することができる。また,FDA以外の専門家コンサルタントグループを集めて申請を審査·評価し,装置の承認についてFDAに提案することも可能である。FDAは諮問グループ決定に制約されていないにもかかわらず,グループのアドバイスはFDAの全体的な意思決定過程に重要である。また,FDAは生産施設の承認前検査を行い,品質体系法規(QSR)に適合することを確保する可能性がある。この機関はまた、FDAの規定に適合することを確実にするために、1つまたは複数の臨床場所を検査することができる。

FDAは,申請者がテストと分析を完了した直後にPMAの離散部分(モジュール)をFDAに提出して審査することを可能にしている。FDAは1種のメカニズムを提供し、申請者が臨床前データと生産情報を提出して審査を行うことができ、同時に臨床データを収集、編集と分析することができる。したがって、モジュール化されたPMAは、異なる時間に提出された部分または“モジュール”のアセンブリであり、これらの部分または“モジュール”は一緒に完全な出願となる。さらに、モジュール化方法は、従来のPMA出願ではなく、FDAが審査中に発見した任意の欠陥を潜在的に解決することを可能にする。

PMA審査が完了した後、FDAは、(I)商業マーケティングを許可し、最初に要求されたものよりも限られた1つまたは複数の適応の特定の処方情報を提供するPMAを承認することができ、(Ii)FDAがPMAが承認可能であると考え、FDAがどのような追加の情報を必要とするか、または承認前に同意しなければならない承認後の承諾を示す承認可能な書簡を発行することができる。(Iii)承認に必要なステップを概説する承認不可能な手紙を発行するが、これらのステップは、通常、承認可能な手紙のステップよりも煩雑であり、追加の臨床試験を必要とする可能性があり、これらの試験は、しばしば高価で時間がかかり、承認が数ヶ月または数年遅れる可能性があり、または(Iv)出願を拒否する。FDAが承認可能または承認不可能な手紙を発行した場合、出願人は180日の時間で応答し、その後、FDAの審査クロックがリセットされる。

29

臨床試験

臨床試験はほとんどいつも発売前の承認を支持する必要があり、通常は必要です初めからやり直す分類許可は,510(K)の許可が必要となる場合がある.米国では,重大なリスク機器については,これらの試験は臨床試験を開始する前に研究装置免除(IDE)申請をFDAに提出する必要がある。IDEアプリケーションは、動物および実験室テスト結果のような適切なデータサポートを必要とし、人体上でデバイスをテストすることが安全であり、テストスキームが科学的に合理的であることを示している。特定の研究場所の特定の数の患者に対して、IDEは事前にFDAの承認を得なければならない。試験期間中、スポンサーは調査員の選択、試験モニタリング、報告、記録保存に関するFDAのIDEの要求を守らなければならない。調査者は患者のインフォームドコンセントを得,調査計画や研究案を厳格に遵守し,調査設備の配置を制御し,すべての報告や記録保存要求を遵守しなければならない。IDE申請がFDAや臨床試験現場の適切な機関審査委員会(“IRBs”)の承認を得るまで,重大なリスク機器の臨床試験は開始されない可能性がある。IRBは適切に構成されたグループであり、被験者に関連する医学研究を審査および監督することが正式に指定されており、ヒト研究被験者の権利、安全および福祉を保護するために、研究の修正、または不承認を承認、要求する権利がある。重大なリスクのないデバイスは、FDAがIDEを承認する必要はない;しかし、臨床試験は依然としてFDAのIDE法規の様々な要求に適合し、臨床試験場所のIRBによって承認されなければならない。FDAまたは臨床試験が行われている各地点のIRBは、対象のリスクが利点よりも大きいと考えられるか、またはFDAまたはIRBの要求を遵守できないと考えることを含む、様々な理由で臨床試験の承認を随時撤回することができる。試験が完了しても、臨床試験の結果は、装置の安全性および有効性を証明できない可能性があり、曖昧である可能性があり、または製品の承認または許可を得るのに不十分である可能性がある。

設備臨床試験のスポンサーはWww.Clinicaltrials.gov臨床試験情報の公共データベースです登録の一部として,設備,患者群,調査段階,研究場所や研究者,臨床試験の他に関する情報が公開される。

アメリカ食品医薬品局の持続的な規制

設備が許可された後でも初めからやり直す分類または承認され、市場に投入され、多くの規制要件が適用される。これらの措置には

デバイスで510(K)の許可または初めからやり直す分類補助金の場合、その安全性または有効性に深刻な影響を与える可能性のある修正、またはその予期される用途に重大な変更を構成する可能性のある任意の修正は、新しい許可を必要とするか、またはPMAが必要とされる可能性がある。FDAは各メーカーに最初にこの決定を行うことを要求しているが、FDAはどのような決定も審査することができ、メーカーの決定に同意しなくてもよい。FDAが新たな510(K)承認を求めない決定に同意しない場合、FDAは、製造業者に510(K)の承認または可能な上場前承認を求めることを遡及することができる。FDAはまた、510(K)の許可または発売前に承認されるまで、製造業者に販売および流通および/または修正された装置のリコールを要求することができる。しかも、このような場合、製造業者は巨額の規制罰金と処罰を受けるかもしれない。

30

適応、ラベル、または製造プロセスまたは施設の変更を含む承認されたPMAデバイスのいくつかの変更は、変更を実施するために、新しいPMAまたはPMAサプリメントをFDAと承認して提出する必要がある。PMAの補足は、通常、元のPMAに必要な同じタイプの情報の提出が要求されるが、補足は、一般に、元のPMAがカバーするデバイスの提案変更をサポートするために必要な情報に限定される。FDAはPMAサプリメントを審査する際に原始PMAを審査するのと同様のプログラムと行動を使用する。

FDAの規定は製造業者にFDAへの登録を要求し、彼らが販売している設備を列挙する。また,カリフォルニア衛生サービス部(“CDHS”)はメーカーに同州への登録を要求している。これらの登録の後、FDAとCDHSは、メーカーがQSRと適用される州法規に適合しているかどうかを定期的に検査する。これらの規定は私たちの製品を生産し、規定された方法で製造、テスト、制御活動に関連するファイルを保存することを要求します。私たちはまた安全作業条件、実験室、製造実践に関連する他の連邦、州、地方法律法規を守らなければならない。適用される規制要件を遵守しないことは、FDAまたは州当局が法執行行動をとる可能性があり、その中には、以下のいずれかの制裁が含まれている可能性がある

医療機器報告法律および法規は、製造業者が、その装置が死亡または深刻な傷害をもたらす可能性があり、またはそれを促進する可能性があること、および(障害が再び発生した場合)死亡または深刻な傷害を引き起こす可能性があるという情報を受信または認識した場合に、FDAに情報を提供することを要求する。さらに、FDAによって販売が禁止されているデバイスは、タグ外用途のために使用され、特定のデバイスの広告が規制されている。FDAおよび他の機関は、ラベル外用途の普及を禁止する法律および法規を積極的に実行しており、ラベル外用途を不当に普及させていないことが発見された企業は、巨額の罰金や刑事起訴、連邦医療保健計画がカバーする製品のFCA責任を含む重大な責任に直面する可能性がある。

最後に、新たに発見または開発された安全性または有効性データは、新たな警告や禁忌症の増加を含む上場製品のラベルを変更する必要がある場合があり、他のリスク管理措置を実施する必要があるかもしれない。さらに、新しい立法によって生成された要求を含む新しい政府要求が確立される可能性があり、またはFDAの政策が変更される可能性があり、規制部門が私たちが開発している製品の承認または承認を延期または阻止する可能性がある。

公表された指導意見とFDAとの4回の相互作用によると、BT-001の制御経路は初めからやり直す分類要求提出。2022年10月FDAは私たちの初めからやり直すBT-001の分類要求を受けて実質的な審査を行った。BT−001のマーケティング許可を得た後、以下の候補製品は510(K)の許可を得る可能性が高いと予想される。

保証と精算を請け負う

薬物とデジタル疾病管理計画のカバー範囲は広いにもかかわらず、アメリカの商業保険会社、連邦医療保険と医療補助(総称して“支払者”と呼ぶ)はそのT 2 D患者群のために経済的で効率的な看護を実現する上で引き続き挑戦に直面している。T 2 Dは1患者あたり年間10,000ドル以上の直接医療費を増加させると推定されており,その中で処方薬は患者あたり年間4,500ドルを占めている。個々の患者のコストが高く,支払者は疾患管理に大量の資源を投入しているにもかかわらず,T 2 D患者の約半分は血糖コントロールを実現できない。

31

CMDXの根本的な原因であるPDTに対して、よく見られる併存問題を解決し、持続的な薬物需要を潜在的に減少或いは除去し、疾病の進展を阻止或いは逆転することによって、他の医療コストを大幅に低減し、支払者に重大な価値を提供する可能性があると信じている。2022年5月、私たちは15の支払先に対して初歩的な定価研究を行い、その中に国家計画、地域計画、PBMを含む。2022年12月、私たちはBT-001と支払者の間の価値物語の草稿をテストするための単盲研究を行った。参加者(n=10)は、現在または最近の支払者P&T処方または医療政策決定者である。審査の価値提案草案は疾病負担、満たされていない需要、治療方案及びBT-001の製品と臨床情報草案を含む。この研究のフィードバックは支払者に対する私たちの価値主張陳述を改善するために使用される。我々は,2023年3月から,認可前の衛生経済情報交流対話でこのプレゼンテーションを使用する予定である。2023年2月、我々は単独の二重盲検研究を行い、参加者(n=7)は、支払先との契約構造をどのように最適化するかを知るために、現在の支払先の意思決定者である。著者らはいくつかの変数をテストし、これらの変数に基づいてプロトコルを構築することができ、患者参加度、臨床結果と財務目標を含む。全体有料ユーザーはBT-001の目標製品の概要と肝心な実験結果に積極的に反応した。最後に、HEORモデルが完成し、最適化が行われている。2023年上半期により多くの定価と支払者研究を行う予定だ。結論的に、これらの研究およびモデリング作業の結果は、価格設定および契約構造に関する私たちの意思決定に参考を提供するだろう。

潜在的なビジネス投入後に支払人の精算範囲を最適化するために,実世界環境における使用と結果に関する長期データを用いてBT−001の価値を実証する証拠を生成している。これは私たちの6ヶ月間の無作為対照の重要な実験によって作られた証拠の補充だ。我々は,マサチューセッツ工科大学ブリグラム校,コロラド州予防センター臨床研究,コロラド大学,ダレム退役軍人管理局医療センターと協力してこのような実世界証拠研究を行っている。

また,多支払者クレームデータセットを用いて予想される患者群の総看護コストを評価することで,この証拠を補完したい。BT−001の総介護コストへの影響を見積もるために,BT−001使用に関するすべての証拠を用いてロバストな費用対効果と予算影響モデルを作成する予定である。信頼性の良い組織とともにこれらの結果を公表し,これらの証拠を利用して処方審査委員会に提出するために我々のAMCP価値アーカイブを開発したい。われわれは支払人と接触し,臨床的エビデンスの期待に関する知見を得て,カバーを考慮してきた。証拠が利用可能な場合には,支払者と授権前の医療経済情報交換対話を行い,2023年3月から補償範囲の検討を開始する予定である。

時間の経過とともに,BT−001の広範な支払者のカバーまたは十分な補償を得ることに成功したかどうかは予測できないが,以下の要因は支払者の積極的な保証と補償決定を支持する:(1)BT−001は商業支払者と連邦医療保険(約86%の糖尿病患者に保険を提供する)を解決し,年間約2000億ドルかかる巨大な問題(T 2 D),(2)BT−001は薬品使用や全体医療コストを減らすことで支払者に資金を節約する可能性があり,(3)BT−001は既存の臨床ガイドラインの空白を埋め,既存のプロバイダのワークフローと統合する可能性がある。

販売とマーケティング

BT-001の市販時の予想される用途は、医師の監視下で、コントロールされていないT 2 D患者の血糖コントロールを改善することである。これは米国のターゲット患者人口が約1300万人であり,毎年処方薬への支出が400億ドルであることを意味する。86%のT 2 D患者が一次保健提供者の定期看護を受け、彼らの病状を治療したと推定されている。

市場戦略を押し上げる

アメリカには約1300万人の未コントロールの成人T 2 D患者がいるが、的確な方法が望まれる。我々の方法を知らせるために,非制御T 2 D患者密度が最も高い提供者,衛生システム,支払者を決定した。分析により、50個の総合提供ネットワーク或いは衛生システムは約25の区域の主要な支払者と重なり、約4000万人の生命、あるいは区域支払者がカバーする総生命の45%をカバーしていることが分かった。これらの目標は、強力な初期送信をサポートし、重複が存在する地域に比較的柔軟なチームを配置するために使用される。

32

1つの患者クレーム分析は、BT-001が最大の潜在的なメリットを有する患者キューを決定し、私たちはこれらの患者を私たちが重点的に注目する医療提供者と一致させた。これらの供給者は、我々のクレーム分析において使用されている制御されていない特定の集団に加えて、T 2 Dを有する他の患者を治療し、これらの患者も処方の適切な候補である可能性があり、それにより、商業化された最初の数ヶ月にBT−001に導入される可能性のある患者の範囲を拡大する。この戦略は,支払者の手がかり,顧客マネージャー,医学連絡人からなる50名以下の現場代表に向けて起動時に実行したい.時間が経つにつれて、地域と国家計画のカバーと参入を獲得することで、地方向けのチームを拡大することができます。

BT−001が市販されていれば,現在商業発売に備えており,臨床利害関係者を含めた科学会議で存在している。我々は,我々の重要な試験と実際の研究による証拠を用いて臨床と健康結果データを発表し,BT−001の利点を示している。BT−001の早期発射段階に合わせて、今年後半の会議で提出するための要約が作成されている。証拠の発生に伴い、T 2 Dを治療する第一線のPDTとしての使用をさらに統合するために、BT-001を未来のコンセンサスガイドラインに組み込むことを提唱し始めたい。私たちは、これらの努力を指導するための医療事務組織を構築しており、その主な役割は、思想指導者を科学的発話に参加させること、重要なオピニオンリーダーからなる顧問委員会を構築し、講演者グループを作成し、BT-001を将来のT 2 Dコンセンサスガイドラインの一部とすることを支援することを含む。私たちの医療チームはまた証拠の生成と発表に重要で持続的な役割を果たし、これらの証拠はBT-001と未来のプラットフォーム製品が臨床結果、効果の持続性と総看護コストに影響を与えることを示している。

私たちはまた、主要なオピニオンリーダー顧問を招聘し、私たちが発売した教育番組やマーケティング材料に情報を提供してくれた。私たちは目標分析と数字と非個人普及に引き続き投資する予定だ。支払人の精算範囲の拡大に伴い,ターゲットを絞った消費者向け広告を実施し,BT−001のT 2 Dにおけるメリットに対する認識を高める予定である。

看護基準と結合する

T 2 Dは壊滅的な疾患であり、時間の経過とともに徐々に悪化し、通常、高血圧、高コレステロール、心不全、慢性腎臓疾患などの複雑な併存疾患を引き起こす。疾患進展を引き起こす不良行為に適応するツールが不足しているため、提供者は現在唯一利用可能な治療選択-薬物を利用している。患者の糖尿病の悪化に伴い、サプライヤーは通常多種の薬物を増加し、患者の血糖コントロールを実現しようとしている。65歳の時、T 2 D患者は平均5種類の薬物を服用して糖尿病とよく見られる合併症を治療したが、多くの人は血糖コントロールを実現できなかった。

ADAの臨床治療ガイドラインは,行為療法を疾患進展の第一線の治療として,単独で使用または薬物と併用することを推奨している。最近更新された2022年糖尿病医療看護標準はすべての糖尿病患者が糖尿病自己管理教育に参加することを提案し、そして必要な支持を得て、糖尿病自己看護の知識、意思決定と技能把握を促進し、そしてデジタルコーチとデジタル自己管理干与は糖尿病自己管理教育と支持を提供する有効な方法であることを指摘した。これらの共通認識ガイドラインと広く一致しているにもかかわらず、現在FDA監督管理の治療方法はまだこの満たされていない需要を解決しておらず、医療保健システムがこれらの需要を提供する実用的な方法もない。BT-001は、FDAによって規定された行動療法を彼らの患者に処方することができるユニークな機会を提供する。BT-001は彼らの病状の根本的な原因を引き起こす行為に特化して設計されているため、著者らが初めて発売したT 2 D PDT療法はこれらの患者の多くの人に希望を提供し、より良い血糖コントロールを実現し、薬物に対する需要を減少或いは除去し、インシュリン治療を完全に回避した.

最初の目標患者には18歳以上の患者が含まれ,新たな非インスリン治療を受けているにもかかわらず,A 1 c目標には達していない。これらの患者の治療は徐々にアップグレードしており、代替解決策を求める動力がある。著者らのクレームデータ分析は、この定義に符合するT 2 D患者密度が最も高く、彼らはBT-001から最大の利益を得ることを示した。研究の結果、著者らは50名未満の代表的な中規模の販売チームを用いて、大多数の制御されていないT 2 D患者を治療する的確な医師を集めることで、50万近くの患者に接触することができる。BT-001は、大規模な採用を実現するために、既存のプロバイダのワークフローに容易に適応することを目的としている。BT−001は処方をもとにT 2 D管理の同じ看護基準に従う。BT−001は薬物治療と組み合わせることを目的としており,患者の疾患を安定させ,A 1 Cの改善を推進する機会がある。プロバイダは依然としてBT-001の核心的なケア者であり、BT-001は治療を通じて患者と患者の関係を強化する方法を提供し、この治療は診察中に患者の肝心な行為の変化方案を助け、そして持続的な生活様式の変化を行う機会がある。

33

協力パートナーシップ

私たちは業務発展に取り組んでおり、BT-001と私たちのプラットフォームの価値を非希釈で最大化しています。私たちは製薬、医療技術、技術会社と協力する機会を模索しています。これらの会社はCMDXのために伝統的な薬物療法をマーケティングし、デジタル健康に戦略的興味を持っているか、あるいは私たちのプラットフォームの開発と商業化に成功した組織インフラを持っています。心臓代謝分野で運営する製薬会社と共同で新しい組合せ製品を開発する機会もある可能性がある。

私たちは私たちの製品をアメリカで商業化するつもりだ。製薬会社と協力する機会を求め、私たちの製品をアメリカ以外で商業化していきたいと思います。

従業員と人的資本

2022年12月31日までに、私たちは54人の従業員がいて、すべて常勤従業員で、そのうち研究開発者は40人、販売とマーケティング人員は3人、一般と行政人員は11人です。私たちは労働組合によって代表されている職員は一人もおらず、私たちは私たちと従業員との関係が良いと信じている。

私たちは私たちの未来の成功は私たちが高い技能職員たちを引きつけて維持し続ける能力にかかっていると信じている。私たちは従業員に競争力のある給料とボーナス、株式機会、持続的な学習と成長を支援する発展計画、医療保健、退職計画、有給休暇を含む彼らの生活のあらゆる福祉を促進する穏健な雇用プランを提供する。私たちは人材を向上させ、維持するための努力の一部として、持続的な発展にも投資している。

私たちの成功は私たちのグループの多様性と包容に対する私たちの約束に根付いている。私たちは様々なレベルの多様性を重視し、私たちの多様性と包括的なイニシアティブを従業員チーム全体に拡張し、マネージャーとの協力から多様なチームを構築する戦略の策定、様々な背景からのリーダーの昇進を促進することに集中し続けています。

法律訴訟

私たちは現在どんな実質的な法的手続きの当事者でもない。正常な業務過程で、私たちは法的手続き、クレーム、そして訴訟の影響を受けるかもしれない。

企業情報

著者らは2015年4月1日にデラウェア州有限責任会社として設立され、名称は栄養発展集団有限責任会社(“LLC”)である。LLCは2016年8月18日にFarewell LLCに変更され、2018年1月4日にBetter Treateutics LLCに変更された。LLCは2020年8月14日にその完全子会社Better Treateutics,Inc.,Inc.に合併し,これはデラウェア州の会社(“Legacy BTX”)であり,Legacy BTXは合併後に生き残った。2021年10月28日、Legacy BTXはMountain Crest Acquisition Corp.IIの完全子会社MCAD Merge Sub,Inc.(MCADと略す)(このような合併、業務合併)と合併し、MCADはBetter Treateutics,Inc.と改称された.

私たちは遠く離れた“完全に分散した”会社で、オフィスがない。私たちの会社の郵送先はサンフランシスコ市場街548番、49404番、CA 94104、電話番号は(415)887-2311です。私たちのサイトはhttp://www.bettertx.comです。当社のサイトに掲載されているか、当社のサイトから取得可能な資料は本年度報告に含まれていませんので、閣下はこれを本年度報告の一部と見なすべきではありません。私たちは本年度報告書に私たちのサイトアドレスを含めて、非アクティブなテキストとしてのみ参考にします。

利用可能な情報

Form 10−Kの年次報告,Form 10−Qの四半期報告,Form 8−Kの現在報告,依頼書,その他の情報をSECに提出した。私たちが証券取引委員会に提出した書類は、証券取引委員会のウェブサイトwww.sec.govで調べることができる。ウェブサイトもありますhttp://www.bettertx.comです当社は、当社のForm 10-K年次報告、Form 10-Q四半期報告、Form 8-K現在の報告、および任意の証拠品およびこれらの報告の修正を含む、当社のサイトの投資家関係部分でSECに提出または提出した文書を無料で提供します。このような材料をSECに電子的に提出したり、SECにこのような情報を提供したりした後、合理的に実行可能な場合には、このような情報をできるだけ早く提供する。私たちのウェブサイト上の他の情報は、本報告またはSECに提出または提供する任意の他の報告の一部ではありません。

34

第1 A項。リスク要因です

会社や我々の業務を評価する際には、本年度報告書や証券取引委員会に提出された他の書類に記載されている他の情報に加えて、以下のリスク要因を慎重に考慮しなければならない。私たちの普通株に投資することは高い危険と関連がある。もし実際に以下のいかなるリスクと不確定要素が発生すれば、私たちの業務、将来性、財務状況と経営結果は重大な不利な影響を受ける可能性がある。以下に説明する危険は詳細ではなく、私たちが直面している唯一の危険でもない。新しいリスク要素は時々出現する可能性があり、いかなる要素或いは要素の組み合わせが私たちの業務、将来性、財務状況と運営結果に与える影響を予測できない。

リスク要因の概要

35

私たちの業務に関わるリスク

著者らは臨床段階のデジタル治療会社であり、運営歴史は限られており、設立以来ずっと重大な財務損失を受けている。私たちは予測可能な未来に、私たちは引き続き重大な財政的損失を受けると予想している。

私たちは臨床段階のデジタル治療会社で、運営の歴史は限られている。私たちは2015年4月に設立され、今まで私たちの行動は限られていた。私たちは、収入を創出し、規制されたマーケティング許可を得る能力があること、ビジネス規模で任意の製品を製造すること、または第三者代表がそうすること、または成功した製品の商業化に必要な販売およびマーケティング活動を行うことを証明していません。

36

私たちは商業販売を許可していない製品は、これまで製品販売から何の収入も発生していません。BT-001がFDAの許可を得ていれば、2023年の商業化までは何の収入も生じないと予想されます。われわれの臨床前と臨床開発,商業化前活動と持続運営に関する多くの研究·開発,その他の費用が発生し続ける。したがって、私たちは利益を上げず、設立以来各時期に損失を出した。純損失と負のキャッシュフローはすでに我々の株主権益と運営資本に悪影響を与え続けている。2022年12月31日と2021年12月31日までの12ヶ月間の純損失はそれぞれ3980万ドルと4030万ドルだった。2022年12月31日現在、私たちの累計赤字は1兆115億ドルです。私たちは予測可能な未来に引き続き大きな損失を受けることが予想され、私たちが私たちの候補製品を研究·開発し、規制マーケティング許可を求めるにつれて、これらの損失は増加するだろう。

私たちは次の場合、私たちの費用が大幅に増加すると予想している

デジタル治療製品の開発には大量の前期資本支出と重大なリスクが必要であり、即ちいかなる潜在的な候補製品は十分な治療効果を示すことができず、監督管理マーケティングの許可を得て、市場参入と精算を確保し、商業上実行可能になるため、わが社のいかなる投資に対しても非常に高い投機性を持っている。さらに、FDAまたは他の規制機関が、現在予想されている基礎の上で臨床試験を行うことを要求する場合、または私たちの臨床試験または私たちの任意の候補製品の開発のための適切な手配を確立したり、任意の製品開発を完了する上で何かの遅延が生じた場合、私たちの費用は私たちの予想を超えるまで増加する可能性があります。

あなたは私たちの将来性を考慮して、会社が臨床開発でよく遭遇するコスト、不確実性、遅延と困難、特に私たちのような臨床段階のデジタル治療会社を考慮すべきです。私たちの将来の成功や生存能力に対するあなたのどんな予測も、私たちがより長い運営歴史や成功開発と商業化デジタル治療製品の歴史を持っているほど正確ではないかもしれません。私たちの業務目標を達成する時、私たちは予見できない費用、困難、複雑な状況、遅延、および他の既知または未知の要素に遭遇する可能性がある。

私たちが経営を続けている企業として継続する能力には大きな疑いがあります。

設立以来、私たちは大きな財政的損失を受けた。2022年12月31日と2021年12月31日までの12ヶ月間の純損失はそれぞれ3980万ドルと4030万ドルで、2022年12月31日までの累計赤字は1兆115億ドルだった。しかも、私たちは予測可能な未来に、私たちは引き続き重大な財政的損失を受けると予想している。2022年12月31日まで、私たちの既存の現金と現金等価物は1570万ドルで、2023年第1四半期まで私たちの運営に資金を提供する予定です。そのため、私たちが経営を続けている企業として継続する能力を大きく疑っています。本年度報告書の他の部分に含まれる我々の財務諸表には、このような不確実性の結果に起因する可能性のある調整は何も含まれていない。また、我々の独立公認会計士事務所の2022年12月31日までの年次報告には説明段落が含まれており、私たちが継続的に経営している企業として経営を継続する能力に深刻な疑いを示しています。

37

私たちは、株式や/または債務証券の売却など、様々な融資源を通じてより多くの資金を求める予定であり、他の非希薄融資選択を模索している。未来のどんな資金調達努力も成功するという保証はない。もし私たちが追加資金を得ることができない場合、あるいは私たちが受け入れられる条件で十分な追加資金を集めることができなければ、私たちは私たちの製品開発計画や商業化計画を大幅に延期、減少、または中止しなければならないかもしれない。私たちはまた、私たちの業務を制限または終了し、私たちの従業員を削減し、私たちの開発計画を停止し、私たちの資産の全部または一部を清算したり、他の戦略的選択を求めたりすることを要求される可能性があり、この場合、投資家は彼らの投資から何の見返りも得られず、彼らのすべての投資を失う可能性がある。

私たちは製品販売から収入を得たことがなく、永遠に利益を上げないかもしれない。

私たちが利益を達成して維持する能力は、私たちが収入を創出したり、他の業務発展計画を実行する能力にかかっています。私たちは、規制部門が開発または開発可能な候補製品の許可を得ることができなければ、大量の収入は発生しないと予想し、商業化に成功した。成功した商業化は多くの重要なマイルストーンを実現する必要があり、臨床試験において安全性と有効性を証明し、これらの候補製品のために監督管理許可を獲得し、私たちが監督管理許可を得る可能性のある製品を開発、販売し、任意の発売後の要求を満たし、個人保険或いは政府支払人から有利な製品補償を得ることを含む。これらの活動に関連する不確実性とリスクのため、私たちは収入の時間と金額、さらなる損失の程度、または私たちがいつ利益を達成することが可能かどうかを正確かつ正確に予測することができない。私たちはこのような活動で決して成功しないかもしれないし、たとえ私たちが成功しても、私たちは私たちが利益を達成するのに十分な収入を生むことができないかもしれない。たとえ私たちが確実に利益を達成したとしても、私たちは四半期や年度の収益性を維持したり向上させることができないかもしれない。

私たちは実現して利益を維持することができず、私たちの普通株の市場価格を低くし、資金を調達し、業務を拡大し、製品を多様化したり、運営を継続する能力を弱める可能性があります。もし私たちが設立以来のように損失を受け続けると、投資家は彼らの投資から何の見返りも得られず、彼らのすべての投資を失うかもしれない。

私たちは大量の追加資金が必要になります。もし私たちが必要な時に資金を集めることができなければ、私たちは私たちの製品発見と開発計画や商業化努力の延期、減少、または中止を余儀なくされるかもしれません。

設立以来、私たちの業務は大量の現金を消費した。我々の候補製品の臨床や臨床前開発,BT−001の商業化前活動を継続するために多くの資金を費やしていく予定である。私たちは私たちが現在計画している臨床試験、そして私たちの製品候補製品の任意の未来の臨床試験と任意の未来の臨床試験を完成するために追加の資金を集める必要があります。私たちの開発努力の過程で、他の予期しない費用が生じるかもしれない。もし私たちが開発した候補製品のためにマーケティングの許可を得ることができれば、これらの候補製品を発売して商業化するために多くの追加資金が必要になるだろう。私たちが開発した候補製品の開発と商業化に成功するために必要な実際の金額を合理的に見積もることはできません。私たちは候補製品の開発と商業化を達成するために多くの追加資金が必要かもしれません。

私たちが今後追加支出が必要かどうかは、多くの要素によります

38

私たちは許容可能な条件で追加資金を提供するかどうか、あるいは根本的にできないかどうかを確認することができない。もし私たちが受け入れられる条件で十分な追加資本を調達できなければ、私たちは私たちの製品開発計画や商業化計画を大幅に延期、減少、または中止しなければならないかもしれない。

2023年第1四半期まで、私たちは私たちの運営費用と資本支出需要に資金を提供できると信じています。私たちの推定は間違っていることが証明されるかもしれないし、私たちは今予想されているよりも早く私たちが利用できる資本資源を使用することができる。さらに、変化する状況-そのいくつかは私たちの制御を超えているかもしれない--私たちの資本消費速度は私たちの現在の予想よりも大きく速く、私たちは計画よりも早く追加資金を求める必要があるかもしれない。

私たちのパイプライン開発には大量の資源が必要であるため、私たちが資金を得る能力に応じて、いくつかの候補製品を優先的に開発しなければならない。私たちはもっと利益があるかもしれないし、成功する可能性の高い候補製品や適応に限られた資源を使うことができないかもしれない。

私たちには現在候補品があります初めからやり直す分類要求は、FDAおよび異なる早期開発段階にある他のいくつかの候補製品を待っている。優先順位と資源配分の過程を維持し、より先進的な候補製品BT-001の商業化を積極的に推進する前に、より多くの潜在的候補製品の開発と最適なバランスを確保することを求めている。我々の候補製品の開発には大量の資源が必要であり,現在資金が限られているため,どの候補製品を追求し推進するか,各候補製品に割り当てる資源数を決定しなければならない.

我々は、特定の候補製品または治療分野に研究、開発、協力、管理および財政資源を割り当てる決定が、いかなる実行可能な商業製品の開発にもつながらない可能性があり、より良い機会から資源を移転する可能性がある。もし私たちが任意の候補製品の生存能力や市場潜在力について誤った判断をしたり、製薬業界の傾向、特に心臓代謝の乱れを誤読したりすれば、私たちの業務、財務状況、運営結果は実質的な悪影響を受ける可能性がある。したがって、私たちは、実行可能な商業製品または利益の市場機会を利用することができず、他の候補製品または他の疾患および疾患経路との機会の追求を放棄または延期することが要求される可能性があり、これらの疾患および疾患経路は、後に、私たちが追求することよりも大きな商業的潜在力を有することが証明される可能性があり、または私たちに有利な場合には、協力、許可、または他の特許権使用料によって、これらの候補製品に貴重な権利を放棄するように構成される。

追加資本の調達は私たちの株主に希釈し、私たちの運営を制限したり、私たちの技術や候補製品に対する権利を放棄することを要求するかもしれません。

私たちは私たちが計画した運営に関連した費用が増加すると予想している。私たちの候補製品から大量の収入を生み出すことができない限り、私たちは公開または私募株式発行、債務融資、協力、許可手配、または上記の任意の組み合わせによって、私たちの将来の現金需要に資金を提供する予定です。また、有利な市場条件や戦略的考慮により、現在または将来の運営計画のために十分な資金があると考えても、追加の資本を求めることができる。

私たちが普通株、転換可能証券、または他の株式証券を売却することによって追加資本を調達する場合、あなたの所有権権益は希釈される可能性があり、これらの証券の条項は清算または他の特典および逆希釈保護を含む可能性があり、これは普通株主としての権利に悪影響を及ぼす可能性がある。さらに、債務融資(実行可能であれば)は、固定支払義務をもたらす可能性があり、追加債務を招く、資本支出を招く、留置権を作成する、株式を償還する、または配当を宣言するなど、私たちの具体的な行動をとる能力を制限する制限的な契約を含むいくつかの合意に関連する可能性があり、これらは、私たちの業務を展開する能力に悪影響を及ぼす可能性がある。また、融資獲得には、私たちの経営陣の多くの時間と注意力が必要となる可能性があり、彼らの注意を日常活動から移すことが可能であり、経営陣が候補製品開発を監督する能力に悪影響を及ぼす可能性がある。

39

もし私たちが第三者との協力やマーケティング、流通、または許可手配を通じてより多くの資本を調達するならば、私たちは私たちの技術、将来の収入源、または候補製品に対する貴重な権利を放棄しなければならないかもしれないし、私たちに不利になる可能性のある条項でライセンスを付与しなければならないかもしれない。もし私たちが必要な時にもっと多くの資金を集めることができなければ、私たちは私たちの製品発見と開発計画や商業化努力を延期、減少、または中止することを要求されるかもしれません。あるいは私たちは自分で開発し、マーケティングすることをより望んでいた候補製品の権利を与えます。

私たちの将来の赤字額は不確定であり、私たちの四半期と年間の経営業績は投資家や証券アナリストの予想よりも大幅に変動したり、下回ったりする可能性があり、どれも私たちの株価変動や下落を招く可能性がある。

私たちの四半期と年度経営業績は未来に各種の要素によって大幅に変動する可能性があり、その中の多くの要素は私たちがコントロールできないもので、以下の要素を含む予測が難しいかもしれない

これらの要因の累積影響は我々の四半期や年度経営業績に大きな変動と予測不可能を招く可能性がある。したがって、異なる時期に私たちの経営業績を比較することは意味がないかもしれない。このような変化性および予測不可能性はまた、業界や金融アナリスト、または投資家の任意の時期に対する期待を満たすことができない可能性がある。もし私たちの経営業績や収入がアナリストや投資家の予想よりも低い場合、または私たちが市場に提供するいかなる予測よりも低い場合、または私たちが市場に提供する予測がアナリストや投資家の予想よりも低い場合、私たちの普通株の価格は大幅に下落する可能性がある。私たちが提供する可能性のある以前の公開声明の指導を満たしていても、このような株価下落は起こる可能性がある。

私たちの業務は私たちの主要候補製品BT-001の成功に強く依存している。もし私たちが臨床開発に成功できなければ、BT-001の規制マーケティング許可や商業化を得ることができず、私たちの現実世界の証拠計画を成功させることができない、あるいはもし私たちがそうする過程で遅延に遭遇すれば、私たちの業務は実質的に損害を受けるだろう。

今まで、私たちは組織として候補製品のマーケティング許可を得ていなかった。私たちの将来の成功と候補製品から収入を創出する能力は、BT-001の規制マーケティング許可を取得し、それを商業化する能力に依存します。2022年7月にBT-001の重要な臨床試験を完了しました初めからやり直すFDAは2022年10月に分類請求を受けて実質的な審査を行った。BT-001が規制の問題や他の問題に遭遇した場合、私たちの他の候補製品や業務の開発計画は実質的な損害を受けるだろう。

40

候補品を開発し続ける財力がないかもしれません初めからやり直すFDAによるBT-001の分類を待っている要求は、任意の遅延または規制許可を阻止するか、またはBT-001を商業化する問題に遭遇している

もし医者が現在のやり方を変えたくなければ、BT-001を採用し、あるいは私たちの製品が市場受容度を達成し、維持できなければ、マーケティングを許可すれば、私たちの業務、財務状況と経営結果は実質的で不利な影響を受けるだろう。

私たちの現在の業務戦略は私たちの製品に強く依存しており、FDAの商業流通許可を得て、市場受容度を維持することが可能です。市場の私たちの製品に対する受け入れと採用は心臓代謝疾患を有する患者及び支払人、健康計画と政府実体に対する教育に依存し、彼らに著者らの製品の独特な機能、臨床影響、コスト節約とその他のメリットを理解させる。もし私たちが潜在的な患者を治療する医者に私たちの製品のメリットを示すことに成功できなければ、もし私たちが販売を許可された場合、あるいは私たちが保険会社の私たちの製品に対する支持を得ることができなければ、私たちの業務、財務状況、そして経営結果は実質的で不利な影響を受けるだろう。

私たちの収入増加の主な戦略は、彼らの患者が血糖コントロールを改善するのを助けるために、私たちのBT-001デジタル療法(マーケティング許可を得たら)を採用するように医者を推進することである。医師は様々な理由で私たちのデジタル治療製品を採用しないことを選んでいるかもしれません

41

私たちの主要な候補製品BT-001について、マーケティングの許可を得たら、私たちの販売、マーケティングと訓練努力を主に一次保健医師に集中するつもりです。しかしながら、内分泌学者などの他の学科からの医師、および看護師従業員や医師アシスタントのような他の医療専門家は、糖尿病管理の需要がある患者の初期接触点であることが多い。これらの学科の医師や他の医療専門家に対して我々のデジタル治療製品の臨床利点,患者利益と安全概況に関する教育を行うことは,製品採用率を増加させる1つの要因であると考えられる。しかし、他の一次保健医や他の医療専門家が何らかの理由で(上に挙げた理由を含む)私たちのデジタル治療の利点を鑑賞し、推奨しない場合、成長戦略を実行する能力が損なわれ、私たちの業務が悪影響を受ける可能性がある。

また、私たちの製品は患者や医療保健提供者に伝統的な方法よりも複雑あるいはもっと有効ではないと思われる可能性があり、人々は彼らの現在の健康養生法を変えたくないかもしれない。また,医療提供者がそのやり方を変える速度は遅いことが多く,感知された責任リスクや新製品の使用による新たなワークフローや第三者精算の不確実性が考えられる。したがって、医療提供者は、現在の方法を変えるように説得するのに十分な証拠があるまで、私たちの製品を推薦しないかもしれない。

さらに、患者が私たちのデジタル治療を使用する潜在的な悪影響を心配したり、十分な第三者保険や精算が得られない場合、患者は私たちのデジタル治療を採用しないことを選択できないかもしれない。もし私たちの製品がどんな理由でも市場の承認を得られなければ、私たちの業務、財務状況、経営業績は実質的な悪影響を受けるだろう。

競合製品は、マーケティングが許可されていれば、私たちの候補製品のビジネス機会を減少または除去することができる。もし私たちの競争相手が技術や候補製品を開発することが私たちよりも速い場合、あるいは彼らの技術や候補製品が私たちよりも効果的または安全であれば、私たちの候補製品を開発して商業化する能力は不利な影響を受ける可能性がある。

心臓代謝性疾患を治療する臨床と商業の将来性の競争は激しく、そして迅速と重大な技術変化の影響を受ける。我々の候補製品の適応については,主要製薬会社,専門製薬会社,バイオテクノロジー会社,可能な他の技術会社からの競争に直面している。現在,いくつかの大手製薬やバイオテクノロジー会社が薬物をマーケティング·販売しているか,あるいは我々が求めている適応を治療するための候補薬を開発している。

潜在的な競争相手はまた学術機構、政府機関とその他の公共と個人研究組織を含み、これらの組織は研究を展開し、特許保護を求め、研究、開発、製造と商業化のための協力手配を確立する。そのほか、科学技術会社はますますデジタル製品の管理と心臓代謝性疾患の治療の潜在力を探索し、マーケティングの許可を獲得すれば、これらの製品は私たちの候補製品と競争するかもしれない。

私たちの競争相手は私たちよりもっと多くの財務資源、成熟した市場地位、研究開発、製造、臨床前と臨床テスト方面の専門知識を持って、監督管理マーケティングの許可を得て、清算とマーケティング商業化製品を獲得するかもしれません。したがって、私たちの競争相手は私たちよりも治療の規制マーケティング許可を得ることに成功し、広範な市場で受け入れられるかもしれない。私たちの競争相手の製品は、私たちが商業化する可能性のある任意の候補製品よりも効果的で、あるいはより効率的にマーケティングと販売することができ、私たちが開発と商業化費用を回収する前に、私たちの治療法を時代遅れにしたり、競争力を欠いたりするかもしれない。BT-001を含む任意の候補製品がマーケティングを許可されていれば、開発されている一連の治療法と競合する可能性がある。

もし私たちが私たちのすべての候補製品のためにマーケティング許可を獲得すれば、私たちは私たちの製品の有効性、安全性と耐性、私たちの製品の管理の容易さ、これらの製品の規制マーケティング許可の時間と範囲、製造、マーケティングと販売能力の可用性とコスト、価格、精算範囲、特許地位を含む多くの異なる要素に基づく競争に直面するかもしれません。既存および将来の競合製品は、私たちが開発する可能性のある任意の製品よりも効率的で、より安全で、より安価で、またはより効率的なマーケティングおよび販売を含む、より良い治療代替案を提供するかもしれない。我々が候補製品を開発·商業化する費用を回収する前に、競争力のある製品は、私たちが開発したいかなる製品も時代遅れまたは競争力を持たないかもしれない。これらの競争相手はまた私たちの従業員を募集する可能性があり、これは私たちの専門レベルと業務計画を実行する能力にマイナスの影響を与える可能性がある。

42

さらに、私たちの競争相手は、私たちよりも早く特許保護またはFDA承認およびマーケティング許可を取得し、製品を商業化することができ、これは、私たちが将来求める可能性のある許可または許可、またはマーケティング許可または許可を監督する任意の候補製品の販売に影響を与える可能性がある。FDAが私たちの任意の候補製品の商業販売を承認すれば、マーケティング能力と製造効率の面でも競争を展開するだろう。製品間の競争は、製品の効果と安全性、規制許可または許可の時間と範囲、マーケティングと販売能力、製品価格、政府と個人第三者支払者の清算範囲、規制排他性、特許地位に基づくと予想される。もし私たちの候補製品が規制マーケティングの許可を得たが、市場で効果的に競争できなければ、私たちの収益性と財務状況は影響を受けるだろう。

さらに、製薬とバイオテクノロジー産業の合併と買収は、私たちの数の少ない競争相手により多くの資源を集中させる可能性がある。規模の小さいものや他の早期会社も重要な競争相手であることが証明される可能性があり,特にこれらの会社が大企業や老舗会社との協力手配により破壊的療法を開発している場合である。これらの第三者は合格した科学と管理者を募集と維持し、臨床試験場所を構築し、私たちの計画と相補的あるいは必要な技術を獲得する上で私たちと競争を展開している。

買収と投資は経営困難、希釈とその他の有害な結果を招く可能性があり、私たちの業務、経営結果と財務状況に不利な影響を与える可能性がある。

私たちは将来的に補完的な会社、製品、技術、または収入を増加させるために買収するかもしれない。このような取引は私たちの運営結果と財政状況に大きな影響を及ぼすかもしれない。私たちはまた一連の潜在的な戦略的取引を評価して討論することができる。適切な買収候補を決定することは困難であり、時間がかかり、高価である可能性があり、もしあれば、有利な条件で買収を達成できないかもしれない。買収された会社、業務または技術を統合する過程は、予見できない経営困難や支出をもたらす可能性がある。私たちが直面しているリスクの分野は

43

将来の買収はまた、大量の現金支出、株式証券の希釈発行、債務の発生、私たちの業務の制限、あるいは負債、償却費用、営業権のログアウトを招く可能性があり、これらのいずれも私たちの財務状況を損なう可能性がある。しかも、私たちが発表したどんな買収も患者たちに否定的だとみなされるかもしれない。

また、私たちの業界では買収業務、技術、資産の競争が激しくなる可能性があります。私たちが達成したい買収を確認できても、商業的に合理的な条項で買収を達成できないかもしれないし、目標が別の会社に買収される可能性がある。私たちは最終的に未完成の買収について交渉するかもしれない。

このような交渉は管理時間の移転と大量の自己負担費用をもたらす可能性がある。買収の評価と実行に成功できなければ、これらの買収のメリットを実現できない可能性があり、私たちの経営業績が損なわれる可能性があります。もし私たちがこれらのリスクのいずれにも成功的に対応できなければ、私たちの業務、財務状況、または経営業績が損なわれる可能性がある。

もし私たちが単独であるいはマーケティングパートナーとの協力を通じて私たちの販売、マーケティング、流通能力を発展させることができなければ、私たちがマーケティングを許可されたら、私たちの候補製品を商業化することに成功できないだろう。

私たちは現在商業化前の活動を始めていますが、私たちのマーケティング、販売、あるいは流通能力の建設はまだ完了していません。私たちはマーケティングが許可されていれば、私たちの候補製品を商業化する販売·マーケティング組織を設立するつもりです。これらの努力は、製品候補製品が承認される前に発生する可能性がある大量の追加資源を必要とするであろう。もし私たちの販売、マーケティング、および流通能力の発展にどんな失敗や遅延が生じた場合、もしマーケティングが許可されていれば、私たちの候補製品の商業化に悪影響を及ぼすだろう。

マーケティングを許可すれば、候補製品の商業化を阻害する可能性があります

私たちの既存と未来の候補製品については、私たち自身の販売チームと流通システムの代替案として、直接販売チームと流通システムを構築する第三者との協力を選択することができます。もし私たちがマーケティングを許可されたら、私たちの未来の製品収入は私たちが直接マーケティングしたり、私たちの候補製品を販売したりするかもしれません。さらに、私たちが得たどんな収入もこのような第三者の努力に全部または部分的にかかっているが、このような努力は成功しないかもしれないし、一般的には私たちの制御範囲内でもないだろう。もし私たちがいかなるライセンスマーケティングの製品を商業化することに成功できなければ、私たちの未来の製品収入は影響を受け、私たちは重大な追加損失を受けるかもしれない。

44

もし私たちの製品が広く受け入れられなければ、マーケティングを許可すれば、私たちの収入増加は私たちが予想していたより遅くなるかもしれません。私たちの業務は不利な影響を受けるかもしれません。

私たちは医者が患者のために処方した製品処方から収入を得たいです。もし私たちの製品の販売を許可すれば。したがって、マーケティングを許可すれば、私たちの製品の広範な受容度、処方、使用は私たちの未来の成長と成功に重要だ。もし市場が成長できなかったり、増加速度が私たちの現在の予想より遅くなったら、私たちのいかなるマーケティング製品に対する需要もマイナスの影響を受けるかもしれません。私たちの収入の増加は私たちの予想よりも遅くなるかもしれません。私たちの業務は不利な影響を受けるかもしれません。私たちが販売しているどの製品の需要も、FDAの許可を得たら、多くの要素の影響を受けます。その中の多くの要素は私たちがコントロールできません。いくつかの潜在的な要因は

質の高い患者支援を提供できなかった場合、あるいは著者らの製品を開発したHCPに支援を提供できなかった場合は、既存の患者と潜在的な患者との関係に悪影響を与え、更に私たちの業務、運営結果、財務状況に影響を与える可能性がある。

私たちの製品を実施して使用する時、私たちの患者は私たちの患者の支持に依存して問題を適時に解決するだろう。私たちは患者の需要の短期的な増加に適応するために十分に速い反応をすることができないかもしれない。患者のサポートに対する需要増加はコストを増加させ、私たちの手術結果や財務状況に悪影響を及ぼす可能性がある。質の高い患者支持を維持できなかった場合、あるいは市場が質の高い患者支持を維持していないと考えられているいかなる場合も、患者満足度や医師が私たちの製品を開発する意欲に悪影響を与え、更に私たちの業務、手術結果、財務状況に影響を与える可能性がある。

私たちは将来、第三者との協力、許可手配、合弁企業、または戦略連合を行う可能性があり、これらの協力または戦略連盟は、商業可能性のある製品の開発や、相当な将来の収入をもたらすことはないかもしれない。

私たちの正常な業務過程で、提案された製品を開発し、新しい市場を求めるために、協力、許可手配、合弁企業あるいは戦略連盟を行う可能性があります。

将来的には、提案、交渉、協力、許可内手配、合弁企業、戦略同盟、またはパートナーシップを実施することは、長く複雑な過程である可能性がある。他の会社は、より多くの財務、マーケティング、販売、技術、または他の業務資源を持っている会社を含み、これらの機会や手配を競争してくれるかもしれません。私たちは、費用対効果に適合した方法で、許容可能な条項で、またはそのような取引または手配を迅速に決定、保証、または完了することはできないかもしれないし、そのような取引またはスケジュールの予期される収益を達成することもできないかもしれない。

さらに、現在と未来の協力については、私たちは取引や手配に対して唯一の意思決定権を行使できない可能性があり、これは意思決定が行き詰まる潜在的なリスクをもたらす可能性があり、私たちの協力者は、私たちの商業的利益や目標と一致しない、または一致しなくなる可能性のある経済的または商業的利益または目標を持っている可能性がある。

45

業績マイルストーンを達成することに関する衝突、または協力中に形成される財務的義務または知的財産権の所有権または制御権に関連する用語のような任意の合意の下で重要な用語の解釈など、我々の協力者と衝突する可能性がある。もし私たちの現在または未来の協力者とどんな衝突があれば、彼らは自分の利益のために行動するかもしれないし、これは私たちの最良の利益に反するかもしれないし、彼らは私たちに対する彼らの義務に反するかもしれない。さらに、私たちの現在の協力者または任意の未来の協力者が私たちの協力者または私たちの未来の製品に投入する資源の数と時間の制御は限られている。私たちと私たちの協力者との間の紛争は訴訟や仲裁を招く可能性があり、これは私たちの費用を増加させ、私たちの経営陣の注意をそらすだろう。さらに、このような取引および手配は、契約の性質に属し、適用される合意の条項に従って終了または解散することができ、この場合、当社等は、そのような取引または手配に関連する製品権利を継続しないか、または追加価格でそのような権利を購入する必要がある可能性がある。

私たちのプラットフォームまたは私たちが依存しているクラウドおよびインターネットインフラは、中断、停止、欠陥、および他の性能および品質の問題が発生する可能性があります。

私たちの業務は私たちのプラットフォームに依存して、妨害されずに利用できるようにします。私たちはすでに未来に私たちのプラットフォームの中断、停止、欠陥、その他の性能と品質の問題を経験することができます。我々のプラットフォームが依存するクラウドやインターネットインフラにも中断,停止,欠陥,その他の性能や品質の問題が発生しており,将来的にもこのような状況が生じる可能性がある.これらの問題は、新しい機能、独自およびオープンソースコードソフトウェアにおける脆弱性および欠陥、人為的エラーまたは不適切な行為、容量制限、設計制限またはサービス拒否攻撃、またはセキュリティに関連する他のイベントを含む様々な要因によって引き起こされる可能性がある。

さらに、クラウド·サービスプロバイダとの契約関係および他のトラフィック関係が終了し、一時停止され、または私たちが依存するサービスまたは機能をキャンセルするような大きな変化を受けた場合、私たちは私たちのプラットフォームを提供することができず、患者を異なるクラウドサービスプロバイダに移行する際に重大な遅延に遭遇し、追加料金を生じる可能性がある。

私たちのプラットフォームまたは私たちが依存しているクラウドおよびインターネットインフラの任意の中断、停止、欠陥、および他の性能および品質の問題、または私たちとクラウドサービスプロバイダとの間の契約および他の業務関係の任意の実質的な変化は、サービス信用義務を含む費用が増加し、私たちのブランドおよび名声を損なう可能性があり、これらは、私たちの業務、財務状況、および運営結果に実質的な悪影響を及ぼす可能性がある。

私たちの業務は電力遮断、データセキュリティホール、テロのような悲劇的な事件と人為的な問題の妨害を受けるかもしれない。

私たちのプラットフォームおよび私たちのプラットフォームが依存するクラウドベースのインフラは、地震、火災、洪水、津波または他の天気イベント、停電、電気通信障害、ソフトウェアまたはハードウェア障害、ネットワーク攻撃、戦争、テロ、持続的な新冠肺炎の大流行および類似の事件など、任意の悲劇的な事件の損傷または中断を受けやすく、これらの事件は、私たちのプラットフォームの長時間のアクセス中断をもたらす可能性がある。さらに、インターネットベースの悪意のある活動を含むテロ行為は、インターネットや経済全体に破壊をもたらす可能性がある。私たちの災害復旧計画があっても、私たちのプラットフォームへのアクセスは中断される可能性がある。もし私たちのシステムが自然災害や他の事件で故障したり、負の影響を受けたりすると、プラットフォームや製品を患者に渡す能力が損なわれたり、重要なデータが失われたりする可能性があります。私たちの業務機能が災害中や災害発生後に運営を継続し、災害や緊急時にこれらの計画を成功させるための十分な計画を立てることができなければ、私たちの業務、財務状況、運営結果は損なわれます。

災害時に移動およびウェブトラフィックをバックアップデータセンターに転送することを可能にする災害復旧計画を実施しました。これにより,問題が発生した場合にトラフィックを移動させることができ,短時間で回復することができる.しかし、災害復旧計画が災害時のタイムリーまたは完全な交通の流れを効果的に支援できない場合、私たちの業務や運営結果が損なわれる可能性があります。

システム障害によるプラットフォームへのアクセス中断が私たちの業務、財務状況、および運営結果に与える可能性のある潜在的な損害を含む、私たちの潜在的な重大な損失を補償するために十分な業務中断保険を提供していません。

46

不利なグローバル経済状況は、私たちの業務、財務状況、または経営結果に悪影響を及ぼす可能性がある。

私たちの経営業績は世界経済と世界金融市場の全体的な状況の悪影響を受ける可能性があります。深刻または長期的な経済低迷は、資本や信用市場の極端な変動や中断を招く可能性があり、私たちの業務や必要に応じて許容可能な条件で追加資本を調達する能力に様々なリスクをもたらす可能性がある。また、私たちが債務元金と利息を返済する義務は、経済や市場低迷の影響を受けやすいようにします。

地政学的事態の発展あるいはそのいずれの状況も起こりうるとの見方は、世界的な株式市場と通貨為替レートの大幅な変動、法律法規の日々の違いを含む世界的な経済と法的不確実性を招く可能性がある。

2022年2月、ロシアとウクライナの間の武力衝突はエスカレートした。2022年2月以降、米国および他の国が発表したロシアへの制裁には、影響を受けた地域での商品、サービスまたは技術の販売または輸入制限、および旅行禁止および資産凍結、ロシアの関連個人および政治、軍事、商業、金融機関に影響を与えることが含まれている。紛争がさらにエスカレートすれば、米国と他の国はより広範な制裁を実施し、他の行動をとるかもしれない。この紛争のより広範な結果は予測できず、その中には、さらなる制裁、禁輸、地域不安定、長期的なより高いインフレ、地政学的変化、およびマクロ経済状況、通貨レート、および金融市場への悪影響が含まれる可能性があり、これらはすべて、私たちの業務、財務状況、および運営結果に実質的な悪影響を及ぼす可能性がある。

上記のいずれも私たちの業務を損なう可能性があり、現在の経済気候や金融市場の状況が私たちの業務に悪影響を及ぼす可能性のあるすべての方法を予見することはできません。

私たちとHercules Capitalとの融資協定には私たちの業務の柔軟性を制限する制限が含まれている。

2021年8月、私たちはHercules Capital,Inc.(“Hercules Capital”)と代理および貸手として融資および保証協定(“融資協定”)を締結した。融資協定は、5,000万ドルまでの優先担保定期融資手配(“定期融資手配”)を提供することを規定している。融資協定は、当社の子会社の株式、現在と将来の知的財産権、保険、貿易および会社間の売掛金、在庫と設備、および契約権を含む、私たちのほとんどの資産の保有権を担保としています。融資プロトコルは,以下に述べるように,特定の最低現金要求を満たすことを要求し,特定の種類の取引に従事する能力を制限する様々な肯定と否定契約を含む.これらの条約は慣例的な例外によって制限されており、Hercules Capitalによって事前に書面で同意されずに以下のいずれかの事項を実施する能力を制限している

私たちの取締役会や管理チームは、このような行動のいずれも私たちの最良の利益と私たちの株主の最適な利益に合致すると信じている。もしそうなら、もし私たちがHercules Capitalが同意を提供しなかったため、その中のいずれかの行動を達成できなかったら、これは私たちの業務、財務状況、そして運営結果に悪影響を及ぼすかもしれない。

さらに、2023年7月1日以降、私たちは、1つ以上の制御されたアカウントで少なくとも1,000万ドルの現金要約残高を維持することを要求される。もし私たちが一定の推定要求を達成したら、このような要求は終わるだろう。これらの口座は融資協定の下での私たちの義務を保証するために現金担保口座として保存されなければならない。これらの要求は融資協定に適用されるが、これらの制御された口座に保有されている現金金額を業務運営に使用する能力は限られる。

47

2021年10月28日には1000万ドルの定期融資手配を開始し、2022年5月には500万ドルの定期融資手配を発動した。私たちが残りの定期融資メカニズムを使用することができるかどうかは、私たちが上記の条約といくつかの他の条約とマイルストーンを遵守するかどうかにかかっている。私たちは2022年9月15日までに融資協定要求の2回目の重要な試験を開始していないため、会社は関連借款を得ることができなくなりました.

ローン契約の下で違約が発生した場合、私たちは期限が切れたときにいかなるお金を支払うことができなかったか、または私たちがローン協定のいかなる規定にも従わなかったことを含み、慣例の猶予期間の規定の下で、Hercules Capitalは、すべての未返済金額の即時満期と対応を宣言し、さらなる信用延長のすべての約束を終了することを選択することができる。もし吾等が融資合意項下の満期金を返済できなければ、Hercules Capitalはそれに付与された担保を担保とし、この債務を担保する可能性があり、これは吾等の業務、財務状況及び経営業績に悪影響を及ぼす可能性がある。

また、融資プロトコルには、Hercules Capitalが、我々の業務、財務状況、またはローン契約項目の返済のいずれかの債務の将来性などに重大な不利な変化が発生した場合に、融資プロトコル項目の予定期限および債務を加速させることができる主観的加速条項が含まれている。主観的加速条項を援用すると、Hercules Capitalは要求に応じて融資合意項下の未返済元金、利息、期末費用、前払い違約金を支払う。Hercules Capitalが未来に加速された条項を引用しないという保証はない。なぜならこれは私たちの業務と財務状況に悪影響を及ぼすからだ。

Hercules Capitalの貸手としての利益はいつも私たちの利益と一致しないかもしれない。もし私たちの利益がHercules Capitalの利益と衝突した場合、融資協定の下で違約した場合を含めて、Hercules Capitalは自分の利益に従って行動することを選択するかもしれないが、これは私たちの現在と未来のHercules Capitalとの協力努力の成功に悪影響を及ぼすかもしれない。

もし私たちが私たちの成長を効果的に管理できなければ、私たちは私たちの業務計画を実行できないかもしれません。競争挑戦に十分に対応できないか、あるいは私たちの企業文化を維持することができなければ、私たちの業務、財務状況、運営結果は損なわれます。

私たちの業務の成長と拡張は私たちの管理、運営、そして財務資源に大きな挑戦をもたらした。私たちの成長を効果的に管理するためには、私たちの運営、財務、管理プロセス、システムを引き続き改善し、従業員基盤を効果的に拡大、訓練、管理しなければならない。私たちの組織が大きくなるにつれて、私たちはより複雑な組織管理構造を実施することが要求され、私たちは私たちの企業文化のメリットを維持することがますます困難になっていることを発見するかもしれない。これは私たちの業務表現に否定的な影響を及ぼすかもしれない。

私たちは純営業損失繰越(“NOL”)と相殺を使って将来の課税収入を相殺する能力が何らかの制限を受ける可能性がある。

私たちのNOLは満期になって使用されない可能性があり、その限られた期限や米国税法の制限により、将来の所得税債務を相殺するためには使用できません。適用される米国連邦所得税法によると、2018年1月1日までの課税年度に発生するNOLは、20納税年度以内に繰り越すことが許可されている。米国の現行の連邦所得税法によると、2020年12月31日以降に開始される納税年度に生じるNOLは繰り越されない可能性がある。また、2017年12月31日以降に開始された納税年度に発生するNOLは無期限に繰り越すことができます。2022年12月31日まで、私たちは約5980万ドルのアメリカ連邦と州所得税NOLがあります。2020年1月1日から2022年12月31日までの間に米国連邦税務申告目的のために生成されたNOLは約5670万ドルであり,無期限である。2020年1月1日から2022年12月31日までの間に約300万ドルの州税収を申告するために発生したNOLは2035年に満期になる。

48

一般的に、改正された1986年の“国内税法”(以下、“規則”と呼ぶ)第382節によると、会社は“所有権変更”(この規則第382節と適用される財務省条例に基づいて定義されている。すなわち、ある会社のある株主が3年間スクロール期間中の持分所有権の変化が50ポイントを超える(価値で計算))であり、変更前の純額を利用して将来の課税所得額を相殺する能力が制限されている。吾らは当社の業務のNOLが規則382節の制限を受けているかどうかは確定していないが、既存資料の予備検討により、業務合併によるNOL属性を除いて、当社はそのNOLが現在382節に制限されているとは考えていない。私たちは過去に所有権の変化を経験したかもしれませんが、将来的には私たちの業務合併またはその後の株式所有権の変化を含む所有権の変化を経験することもあります(その中のいくつかは私たちの制御範囲内ではありません)。また、将来買収可能な会社のNOLを利用する能力が制限される可能性がある。我々の業務合併から繰越されるNOL属性は、第382条の制限を受けると予想される。2022年12月31日と2021年12月31日現在、この制限を受けたNOLは7.7万ドル。もう1つのリスクは、法規の変化、例えばNOLの使用停止または他の予見不可能な理由により、私たちの既存のNOLが満了する可能性があるか、または州税収目的のためを含む将来の所得税負担を低減するために使用できないということである。これらの理由により、利益を達成しても、私たちの貸借対照表に反映されたNOLの大部分を利用できない可能性があり、これは私たちの将来の納税義務を増加させ、私たちの経営業績や財務状況に悪影響を及ぼす可能性があります。

税法の変化は私たちや私たちの投資家に悪影響を及ぼすかもしれない。

米国連邦、州、地方所得税に関する規則は立法過程に参加する人員およびアメリカ国税局とアメリカ財務省の審査を受け続けている。税法の変化(これらの変化は追跡力を持つ可能性がある)は、私たちまたは私たちの普通株の所有者に悪影響を及ぼすかもしれない。例えば、守則第174条によれば、2021年12月31日以降の納税年度には、米国で発生した研究開発費が資本化·償却され、我々のキャッシュフローに悪影響を及ぼす可能性がある。近年、このような変化は多く発生しており、将来も変化し続ける可能性がある。税務法律、法規、および裁決がいつ、どのような形態、または発効日に公布、公布または発表されるかどうかは予測できません。これは、私たちまたは私たちの株主の納税責任を増加させるか、または税法の変化のいかなる悪影響を最大限に減少または軽減するために、経営方式を変更することを要求する可能性があります。

発見と発展に関するリスク

私たちの現在の候補製品は違う開発段階にある。私たちの候補製品は開発に失敗したり、遅延に遭遇したりして、その商業生存能力に悪影響を及ぼす可能性があります。FDAの新しい分類または許可を取得または維持し、BT−001または他の候補製品を販売することができない場合、またはそのような分類または許可が延期された場合、またはFDAが私たちの予想される用途を制限するか、または私たちのラベルに含まれる臨床データを制限する場合、私たちの業務は実質的に損害を受けるであろう。

規制を求める過程初めからやり直す医療設備を分類或いは審査して、それを市場に出すのは高価で時間がかかる。マーケティング許可が付与されることは保証されない。2022年10月FDAは私たちの初めからやり直すBT-001の分類要求を受けて実質的な審査を行った。FDAまたは他の任意の候補製品からBT-001のマーケティング許可をタイムリーに得ることができない場合、私たちは外国の監督管理機関の許可を得たり、大量の収入を生成することができず、運営を停止させることができないかもしれません。具体的には、私たちはBT-001のためにもっと多くの規制マーケティング許可を求めて、他の用途のために、もし私たちが初めて初めからやり直す分類を許可する。アメリカ食品医薬品局は初めからやり直す分類過程は申請者に部分的に広範なデータに基づいて安全性と有効性を証明することが要求され、臨床前、臨床試験、技術、製造とラベルデータを含むが、これらに限定されない。FDAの規制承認手続きは、申請者が発売する設備が安全かつ有効であることを証明すること、すなわち、合法的に販売されている設備と実質的に同等であることを要求する初めからやり直す分類手続きは,申請者に新規設備の安全性と有効性の証明を要求する.FDAは延期、制限、または否定することができる初めからやり直す様々な理由で装置を分類または許可すること、を含む

49

取得する初めからやり直すFDAまたは任意の外国規制機関の分類と承認は、予想外の巨額のコストをもたらし、管理職の時間や他の資源を消費する可能性がある。FDAは,提出された材料を補充し,より多くの非臨床データを収集し,より多くの臨床試験を行い,より多くの生産データや情報を用意したり,他の時間のかかる行動をとったり,いっそ私たちの申請を拒否することを要求することができる。例えば典型的な初めからやり直す審査過程は我々が予想したように,2023年2月,FDAからより多くの情報の提供を要求され,我々が提出した材料を審査した後,FDAはより多くの情報を提供する必要があると決定したことを通知した.この手紙は,我々が提出した材料には多くの欠陥があり,重大な欠陥と副次的な欠陥に分類されるFDAの観点を概説している。私たちは、指摘されたいくつかの主要な欠陥を明らかにし、これらの問題を解決するための選択について指導を求めるためにFDAとの会議を要求する。その会議も2月に行われた。会期中、FDAは有益な背景、明確化、そして指導を提供し、私たちは今FDAのコメントに答えるために私たちの反応をまとめている。私たちはFDAの問題を解決できると信じており、私たちがこれまで提供してきた指導意見は変わらない、すなわちFDAは2023年に決定を下すことが予想される。もし私たちがこれらの不足を解決できない場合、私たちは許可を求めている使用適応を修正する必要があるかもしれないし、および/または別の臨床試験を行う必要があり、BT-001の許可および商業発売は著しく延期または許可が拒否される可能性があるかもしれない。

さらに、マーケティング許可を取得した場合、当社のデバイスのいくつかの修正をマーケティングする前にFDAの追加のマーケティング許可または許可を取得する必要がある可能性があり、発売後のデータがセキュリティ問題または治療効果がないことを示す場合、FDAはマーケティング許可または許可を取り消すか、または他の制限を加える可能性がある。もし私たちが必要な規制権限と許可を得て私たちの製品を販売することができなければ、私たちの財務状況は悪影響を受ける可能性があり、私たちの国内と国際的に成長する能力は制限されるかもしれない。さらに、許可または発売が許可されても、BT-001は、商業化または利益に成功するために必要または必要な適応のマーケティング許可を得ることができない可能性がある。

私たちはFDAのBT-001の最初の分類およびBT-001のアメリカでの市場受容度に大きく依存しているが、私たちは私たちの業務に負の影響を与えるので、FDAのBT-001の最初の分類または市場承認を得ることができなかった。

設立以来、私たちのほとんどの努力はBT-001アプリケーションの開発に取り組んできましたが、承認されれば初めからやり直す分類は,将来の市場許可の基礎として,他の適応の追加用途に用いる。私たちが1つ持つと初めからやり直すBT-001の分類要求はFDAを待っていますが、まだ受け取っていません初めからやり直すFDAの分類によれば、BT−001は、任意の用途のために米国でマーケティングおよび販売されている。しかし、私たちはFDAがあるかもしれないので、私たちのビジネスチームと販売チームを設立するコストを含めてコストを発生し始めています初めからやり直す分類を付与しています。米国でBT-001をマーケティング·販売し、その後、米国で顕著な市場受容度を達成するためにFDAから必要な許可を得ることができなければ、許可を得られれば、米国はBT-001の主要市場になると予想されるので、我々の運営結果は悪影響を受けるであろう。さらにFDA以前に予想されたコストが発生したからです初めからやり直す分類すると、BT-001がFDAのマーケティング許可を得ていない場合、またはマーケティング許可を付与された場合、これらのコストを回収することができません初めからやり直す分類されたが、市場受け入れを得ることができなかった。FDAの510(K)許可経路から得られたマーケティング許可に依存する他のデジタル治療候補薬が開発されている初めからやり直す私たちの最初のBT-001候補製品の分類;したがって、私たちが成功できなかったら初めからやり直す私たちの未定のカテゴリ初めからやり直すBT-001の分類要求、私たちは求める必要があります初めからやり直すマーケティングの次のデジタル治療適応の分類を求めていますもし…初めからやり直すBT-001は上場許可を得ているが、その設計と期待用途によって、FDAも将来の候補通過を要求するかどうか初めからやり直す分類過程、これはより長い時間とより高い開発につながるだろう。私たちが販売を求めている任意のデジタル療法の開発または市場受け入れに関連する意外または深刻な合併症または他の予見できない負の影響は、私たちの業務に実質的かつ不利な影響を及ぼす可能性がある。

50

私たちの候補製品のマーケティング許可を得るために必要な臨床試験過程は長くて高価で、結果は不確定である。私たちが開発している任意のデジタル治療応用の臨床試験が、米国または他の場所での規制マーケティング許可または承認をサポートするために必要な結果を生成できない場合、または私たちの現在または未来の製品については、これらの製品を商業化することができず、これらの製品の商業化が完了または最終的に完了できない過程で追加コストまたは遅延が生じる可能性がある。

重要な臨床試験を終えました初めからやり直すFDAは2022年10月にT 2 D治療のBT−001分類要求を受け,実質的な審査に供した。実験設計の仮想には,電子メールやソーシャルメディアを用いた参加者募集と,遠隔医療アクセスを用いた研究がある.手に入れるために初めからやり直す分類は,臨床データを提出し,その製品候補の安全性と有効性を証明しなければならない。臨床試験は複雑で高価な過程であり,何年もかかる可能性があり,結果自体は不確定である。例えば、2022年7月にBT−001のキー臨床試験の結果を発表しましたが、FDAは最終的にこれらの結果が私たちに与えるのに十分な支援を提供するかどうかを決定します初めからやり直す分類要求。われわれは臨床試験に多大な費用をかけ,大量の時間を投入する可能性があるが,これらの試験に商業収入が生じるかどうかは確認できない。われわれは臨床試験において重大な挫折を経験する可能性があり,早期の臨床試験が有望な結果を示した後でも,失敗は臨床開発過程のいつでも起こる可能性がある。私たちのどの製品も故障或いは不良影響を与える可能性があり、私たち、IRBs或いは監督機関の中断、延期或いは臨床試験の停止を招く可能性がある。我々、IRBs、FDA、または他の規制機関は、試験参加者を受け入れられない健康リスクに曝露することを回避するために、いつでも臨床試験を一時停止または終了することができる。そのほか、早期先導研究の成功結果は必ずしも未来の臨床試験結果を暗示するとは限らず、以前の先導研究或いは臨床試験結果はその後の臨床試験で重複しない可能性がある。

また,中期結果や背線結果は臨床試験のデータを全面的に審査した後に変化する可能性がある。また,FDAはパイロット研究や臨床試験データの解釈に同意しない可能性があり,あるいは臨床試験設計,進行あるいは結果が安全性や有効性を証明するのに不十分であることが発見される可能性があり,より多くの臨床試験が要求される可能性があり,これはさらに遅れる可能性がある初めからやり直す私たちの候補製品の分類許可または許可。私たちが先導研究や臨床試験から収集したデータはFDAを支援するには不十分かもしれません初めからやり直す私たちの臨床試験で私たちの未来の製品の安全性と有効性を証明できなければ、私たちの製品の商業化に必要な規制許可を得ることができないだろう。

また、様々な臨床、規制、および他の製品開発目標の予想達成時間を推定して公開することができ、これらの目標は一般にマイルストーンと呼ばれる。これらのマイルストーンは、製品開発経路を検討するためにFDAに会議要求を提出すること、または適用可能であれば、我々の候補製品の臨床試験を開始するためにIDEを提出すること、患者が臨床試験に参加すること、臨床試験データの発表、EUにCEマークを貼り付ける権利を得ることを含むことができる。私たちの推定と比較して、このようなマイルストーンの実際の時間は大きく異なる可能性があり、場合によっては、原因は私たちの統制を超えている。私たちが予想されたマイルストーンに達することを保証することはできません。もし私たちが公開発表のこれらのマイルストーンに到達できなければ、私たちの製品の商業化は遅れるかもしれませんので、私たちの株価は下落するかもしれません。

臨床試験は支援するために必要です初めからやり直す分類要求およびいくつかの510(K)は、発売前に通知され、マーケティング許可を得た任意のデジタル治療装置の修正バージョンの後続の510(K)の提出をサポートするために必要である可能性がある。これは臨床試験の参加者として識別、募集、維持することが困難である可能性がある大量の適切な被験者を募集する必要がある。私たちの重要な試験や上場後の研究の不利な結果は、私たちが得たマーケティング許可を制限したり、撤回したりする可能性もあります。私たちは将来、私たちの製品がいくつかの外国で使用されることを許可するために、もっと多くの臨床研究を行う必要があるかもしれない。臨床テストは設計·実施が困難であり,何年もかかる可能性があり,コストが高い可能性があり,結果も確定していない。これらの実験のいずれかの起動と完了は,様々な理由で阻止,延期,停止される可能性がある.臨床試験中に、コスト、スケジュール、または成功に悪影響を及ぼす可能性があるいくつかのイベントに遭遇する可能性があります

51

臨床試験はFDAの適用法律法規や他の適用規制機関の法律要求,法規やガイドラインに基づいて行われ,これらの政府機関や臨床試験を行う医療機関のIRBsの監督を受けなければならない。もし著者らの臨床試験監視活動が著者らの臨床試験規程に符合しないことが発見された場合、或いは臨床試験の適用法律、法規、要求とガイドラインに符合しなければならず、著者らは将来臨床試験場所或いは研究者を中止せざるを得ないかもしれない。

また,われわれは臨床試験サイトに依存してわれわれの臨床試験を正確かつタイムリーに行うことを確保し,それらの承諾活動に合意しているが,それらの実際の表現への影響は限られている。われわれはわれわれのCROに依存して、良好な臨床実践(“GCP”)要求に従って臨床試験を行うことを支持している。もし私たちのCROがGCP標準に適合した研究を監視し、行うことを助けることができなかった場合、または試験実行中に完全登録を実現することを含む長い時間遅延された場合、コスト増加、計画遅延、または両方の影響を受ける可能性がある。また、アメリカ以外の国で行われた臨床試験は輸送コストの増加、追加の監督要求と非アメリカCROの参加によって私たちを更なる遅延と費用に直面させ、そして著者らはFDA未知の臨床研究者に関連するリスク、及び異なる診断、スクリーニングと医療標準に直面させる可能性がある。

52

失敗は臨床試験のどの段階でも起こる可能性がある。私たちの臨床試験は否定的あるいは不確定な結果を生むかもしれないし、あるいは私たちの候補製品が効果に欠けていることを証明するかもしれません。私たちは決定するかもしれないし、監督機関は私たちに計画に基づいて追加の臨床試験と非臨床試験を要求するかもしれない。私たちは、私たちが開発または将来開発可能な任意の候補製品の安全性と有効性を十分に証明することができず、規制されたマーケティング許可を得ることを阻止し、最終的に製品または使用指示の商業化を阻止する。私たちの未来の製品が承認されても初めからやり直すもし私たちの製品がアメリカで分類されたり、承認されたりすれば、私たちの製品の海外での商業化は、これらの国家規制機関のマーケティング許可を得る必要があるだろう。

異なる司法管轄区のマーケティング許可手続きは異なり、追加の試験的研究または臨床試験を含む米国とは異なる要求と行政審査期限、さらには米国の要求と行政審査期限を超える可能性がある。これらのいずれかは、私たちの業務、財務状況、および経営結果に悪影響を及ぼす可能性がある。

臨床試験で患者を登録と保留することは高価で時間のかかる過程であり、私たちがコントロールできない多種の要素によってより困難あるいは不可能になる可能性がある。

現在のスケジュールで任意の臨床試験を完了するために十分な数の患者を募集する際には、遅延や困難に遭遇する可能性があり、あるいは募集することができなくなっても、十分な数の患者を残すことができない可能性があります。われわれの臨床試験では登録が遅いことが我々の開発スケジュールやマイルストーンの遅延を招く可能性がある。

患者が臨床試験に参加し、患者のフォローアップを完成することは、患者群の規模、試験方案の性質、患者が医療看護を継続する能力、臨床試験の資格基準、患者コンプライアンス、競争的臨床試験と臨床医師、および研究中の製品の他の利用可能な治療法に対する潜在的な優位性に対する患者の見方を含む多くの要素に依存し、著者らが調査している適応のための任意の新しい治療法を許可される可能性がある。例えば、試験レジメンが、候補製品の安全性および有効性を評価するために、広範な治療後プログラムまたは後続検査を受けることを患者に要求する場合、または競合相手候補製品の同期臨床試験に参加するように説得される可能性がある場合、患者が我々の臨床試験に参加することを阻止する可能性がある。また,われわれの臨床試験に参加した患者は,試験終了前に退出したり,われわれの製品とは無関係な不良医療事件を経験したりする可能性がある。患者登録遅延或いは患者が引き続き臨床試験に参加できなかったことは臨床試験の開始或いは完成を遅らせる可能性があり、臨床試験コストの増加と遅延を招き、著者らのデータを更に解釈しにくくし、著者らの試験の動力を影響し、或いは臨床試験の失敗を招く。

計画中の患者登録または保留の遅延または失敗は、コスト増加、計画遅延、または両方をもたらす可能性があり、これは、候補製品を開発する能力に有害な影響を与える可能性があり、あるいはさらなる開発を不可能にする可能性がある。また,臨床試験サイトに依存してわれわれの臨床試験の速やかな進行を確保し,彼らのサービスを管理するプロトコルを締結しているが,実際の表現を迫る能力は限られている。

著者らは時々発表或いは公表した臨床試験の一時、“背線”と初歩的なデータは更に多くの患者データの獲得に従って変化する可能性があり、そして最終データの重大な変化を招く可能性のある確認、監査と検証プログラムの影響を受ける。

私たちは時々私たちの試験研究と臨床試験の初歩的或いは主要なデータを公開する可能性があり、これらのデータは当時利用可能なデータの初歩的な分析に基づいて、特定の研究或いは試験に関連するデータに対してより全面的な審査を行った後、結果と関連する発見と結論は変化する可能性がある。データ分析の一部として、私たちはまた仮定、推定、計算、および結論を下すだろうが、私たちはすべてのデータを全面的かつ詳細に評価する機会がないか、または機会がないかもしれない。したがって、私たちの報告の裏線または予備結果は、同じ研究の将来の結果と異なる可能性があり、またはより多くのデータを受信して十分に評価されると、異なる結論または考慮要因がこれらの結果を合格させる可能性がある。バックラインデータはまだ監査と確認手続きを受ける必要があり、これは最終データが私たちが以前に発表した予備データと大きく異なる可能性がある。したがって、最終データが利用可能になる前に、バックラインデータは慎重に表示されなければならない。私たちはまた臨床試験の中間データを時々開示するかもしれない。臨床試験の中期或いは初歩的なデータは患者登録と治療の継続及び更に多くの患者データの獲得に伴い、或いは著者らの臨床試験の患者が他の治療を継続することに従って実質的に変化する可能性がある。初期または中期データと最終データとの間の不利な違いは、私たちのビジネスの将来性を深刻に損なう可能性があります。しかも、私たちまたは私たちの競争相手が中間データを開示することは私たちの普通株の価格変動を招くかもしれない。

53

さらに、規制機関を含む他の人は、私たちの仮定、推定、計算、結論または分析を受け入れないか、またはデータの重要性を異なる方法で解釈またはトレードオフする可能性があり、これは、特定の計画の潜在力、特定の候補製品のマーケティング許可または許可または商業化の可能性、私たちが許可または許可を得ている可能性のある任意の製品の商業的成功、およびわが社全体に影響を及ぼす可能性がある。さらに、私たちは、開示された特定の研究または臨床試験に関する情報を一般的に広範な情報から選択し、あなたまたは他の人は、私たちが決定した重要な情報または他の適切な情報が私たちの開示に含まれることに同意しない可能性がある。

もし私たちが報告した中期、バックライン、または予備データが実際の結果と異なる場合、または規制機関を含む他の人が結論に同意しない場合、私たちが許可を得て私たちの候補製品を商業化する能力が損なわれる可能性があり、これは私たちの業務、経営業績、将来性、または財務状況を損なう可能性がある。

私たちの長期成長は、マーケティングの許可と許可を得た後、私たちのデジタル治療製品を強化し、私たちの適応を拡大し、より多くの製品を開発し、それを商業化する能力にかかっている。

私たちの業務戦略については、BT-001の追加機能を強化し、将来的により多くの適応を増やし、許可を求め、新製品を開発し、発売することができるかもしれません。これは、私たちの業務戦略にとって非常に重要です。開発製品は高価で時間がかかり、経営陣のコア業務への関心を分散させる可能性がある。すべての新製品や製品の機能向上の成功は、私たちが能力があるかどうかを含むいくつかの要素に依存する

もし私たちが私たちの適応を拡大し、新製品や製品を開発して強化して商業化することに成功できなければ、私たちの収入を増加させる能力が損なわれる可能性があり、これは私たちの業務、財務状況、運営結果に実質的な悪影響を及ぼす可能性がある。

私たちの候補製品は新しいかつ革新的な潜在的治療分野を代表し、私たちが開発した任意の候補製品に対する否定的な見方は、私たちが業務を展開し、監督マーケティングの許可を得たり、このような候補製品のために代替規制経路を探す能力に不利な影響を与える可能性がある。

私たちのいくつかの候補製品は比較的新しくて新しい治療法と考えられている。私たちと彼らの成功は、私たちと彼らの候補製品が対象とする疾患を専門的に治療する医師に依存し、彼らは、よりよく知っている、より多くの臨床データがある可能性のある既存の治療方法を代替または補充するために、私たちと彼らの候補製品を使用することに関する潜在的な治療方法を開くだろう。接近はまた商業化された製品に対する消費者の受け入れと採用に依存するだろう。さらに、米国、州、または外国政府の公衆の否定的な見方または道徳的懸念に対する反応は、新しい法律または法規をもたらす可能性があり、任意の候補製品の開発または商業化、規制許可の獲得または維持、代替規制経路の決定、マーケティングまたは他の方法で利益を達成する能力を制限する可能性がある。

54

例えば,米国では,これまでCBTによる糖尿病,心臓病,他の心臓代謝性疾患の治療を目的とした処方デジタル治療候補薬は認可されていない。我々はFDA規制されたソフトウェアベースのPDT候補プラットフォームを開発しており、新しいCBT形式でこの疾患を治療している。FDAはCBTによる候補製品の安全性と有効性を評価する経験が不足している可能性があり、これは、規制審査プロセスが予想よりも長くなり、予想される開発コストを増加させ、候補製品の潜在的な商業化を延期または阻止する可能性がある。

私たちの知的財産権に関するリスクと潜在的な訴訟

私たちは知的財産権やプライバシー紛争を含む法的手続きや訴訟に直面する可能性があり、これらの紛争は弁護コストが高く、私たちの業務や運営結果に実質的な損害を与える可能性があります。

通常の業務過程で、私たちは訴訟と法的手続きの当事者かもしれない。このような問題はしばしば費用が高く、正常な商業運営に妨害を及ぼすだろう。私たちは、プライバシー、特許、宣伝、商標、著作権、および他の権利に関するクレームを含む、データプライバシー、安全、労働および雇用、消費者保護および知的財産権侵害に関する告発、訴訟および監督管理に関する問い合わせ、監査および調査に直面する可能性がある。私たちが使用している技術の一部はオープンソースソフトウェアを含み、私たちは、オープンソースソフトウェアまたはそのソフトウェアに関連する特許、私たちの知的財産権、またはオープンソースライセンス条項の発行を要求する材料部分、または他の方法で適用可能なオープンソースライセンスの強制実行を求める条項を要求することに直面する可能性があります。私たちはまた、私たちの業務の公開開示を含む、私たちの買収、証券発行、または商業実践に関連する告発または訴訟に直面する可能性がある。訴訟と規制手続き、特に私たちが直面する可能性のある特許侵害と集団訴訟は、長引く可能性があり、費用が高く、結果は予測が難しい。いくつかの事項には、巨額または不確定額の損害賠償の投機的クレームが含まれ、強制救済に対するクレームが含まれている可能性がある。しかも、私たちの訴訟費用は高いかもしれない。訴訟やそのような法的手続きに関連した不利な結果は、巨額の和解費用や判決、処罰、罰金をもたらす可能性があり、または製品の修正を要求したり、特定の製品の提供を停止することを要求したりする可能性があり、これらはすべて私たちの収入増加に悪影響を及ぼす可能性がある。私たちはまた定期監査を受けることができます。これは私たちのコンプライアンスコストを増加させ、業務慣行の変更を要求するかもしれません。これは私たちの収入増加に悪影響を及ぼすかもしれません。法的手続き、訴訟、監査を管理し、有利な結果を得ても時間がかかり、経営陣の私たちの業務への関心を移した。