HYMC-202212310001718405誤り会計年度2022Http://Fasb.org/us-GAAP/2022#その他の負債現在Http://Fasb.org/us-GAAP/2022#その他の負債現在Http://Fasb.org/us-GAAP/2022#その他の負債は現在ではありませんHttp://Fasb.org/us-GAAP/2022#その他の負債は現在ではありませんHttp://Fasb.org/us-GAAP/2022#その他の負債は現在ではありませんHttp://Fasb.org/us-GAAP/2022#その他の負債は現在ではありませんP 2 YP 2 Y0.100.0400017184052022-01-012022-12-310001718405アメリカ-公認会計基準:公共カテゴリメンバー2022-01-012022-12-310001718405賛美詩:保証金公有株式購入メンバー2022-01-012022-12-310001718405賛美詩:保証金公有株購入3人2022-01-012022-12-3100017184052022-06-30ISO 4217:ドル00017184052023-03-27Xbrli:共有00017184052020-01-012021-12-3100017184052022-12-3100017184052021-12-31ISO 4217:ドルXbrli:共有00017184052021-01-012021-12-310001718405賛美詩:OreOnLeachPadsInventoryMembers2022-01-012022-12-310001718405賛美詩:OreOnLeachPadsInventoryMembers2021-01-012021-12-310001718405賛美詩:材料と供給品メンバー2022-01-012022-12-310001718405賛美詩:材料と供給品メンバー2021-01-012021-12-3100017184052020-12-310001718405アメリカ-アメリカ公認会計基準:普通株式メンバー2020-12-310001718405US-GAAP:AdditionalPaidInCapitalMembers2020-12-310001718405アメリカ-公認会計基準:前払いメンバーを保留2020-12-310001718405US-GAAP:AdditionalPaidInCapitalMembers2021-01-012021-12-310001718405アメリカ-アメリカ公認会計基準:普通株式メンバー2021-01-012021-12-310001718405アメリカ-公認会計基準:前払いメンバーを保留2021-01-012021-12-310001718405アメリカ-アメリカ公認会計基準:普通株式メンバー2021-12-310001718405US-GAAP:AdditionalPaidInCapitalMembers2021-12-310001718405アメリカ-公認会計基準:前払いメンバーを保留2021-12-310001718405アメリカ-アメリカ公認会計基準:普通株式メンバー2022-01-012022-12-310001718405US-GAAP:AdditionalPaidInCapitalMembers2022-01-012022-12-310001718405アメリカ-公認会計基準:前払いメンバーを保留2022-01-012022-12-310001718405アメリカ-アメリカ公認会計基準:普通株式メンバー2022-12-310001718405US-GAAP:AdditionalPaidInCapitalMembers2022-12-310001718405アメリカ-公認会計基準:前払いメンバーを保留2022-12-3100017184052022-01-012022-03-310001718405アメリカ-アメリカ公認会計基準:普通株式メンバー2022-01-012022-12-310001718405US-GAAP:PrivatePlacementMembers2022-03-142022-03-140001718405US-GAAP:PrivatePlacementMembers2022-03-140001718405US-GAAP:PrivatePlacementMembers2022-03-152022-03-150001718405アメリカ-アメリカ公認会計基準:普通株式メンバー2022-03-152022-03-150001718405賛美詩:従属音符メンバー2022-11-280001718405賛美詩:従属音符メンバー2022-11-282022-11-280001718405アメリカ-アメリカ公認会計基準:普通株式メンバー2022-11-282022-11-280001718405US-GAAP:LineOfCreditMember賛美詩:SprottCreditAgreement非現在のポートメンバー2022-03-300001718405US-GAAP:LineOfCreditMember賛美詩:SprottCreditAgreement非現在のポートメンバー2022-03-302022-03-300001718405US-GAAP:LineOfCreditMember賛美詩:SprottCreditAgreement非現在のポートメンバー2022-11-302022-11-30Utr:オズ国0001718405賛美詩:材料と供給品在庫メンバー2022-01-012022-12-310001718405賛美詩:材料と供給品在庫メンバー2021-01-012021-12-310001718405賛美詩:MiningOperationsMemberのための材料と供給在庫2021-01-012021-12-310001718405賛美詩:生産コストメンバー2021-01-012021-12-31賛美詩:“金色のジャンプ”Xbrli:純0001718405賛美詩:ProductionLeachPadメンバー2022-12-310001718405賛美詩:ProductionLeachPadメンバー2021-12-310001718405賛美詩:TestLeachPadsMember2022-01-012022-12-310001718405賛美詩:TestLeachPadsMember2022-12-310001718405賛美詩:TestLeachPadsMember2021-12-310001718405賛美詩:ProcessingEquipmentMemberSRT:最小メンバ数2022-01-012022-12-310001718405SRT:最大メンバ数賛美詩:ProcessingEquipmentMember2022-01-012022-12-310001718405賛美詩:ProcessingEquipmentMember2022-12-310001718405賛美詩:ProcessingEquipmentMember2021-12-310001718405US-GAAP:改善メンバーの構築と構築2022-01-012022-12-310001718405US-GAAP:改善メンバーの構築と構築2022-12-310001718405US-GAAP:改善メンバーの構築と構築2021-12-310001718405賛美詩:MineEquipmentMemberSRT:最小メンバ数2022-01-012022-12-310001718405賛美詩:MineEquipmentMemberSRT:最大メンバ数2022-01-012022-12-310001718405賛美詩:MineEquipmentMember2022-12-310001718405賛美詩:MineEquipmentMember2021-12-310001718405アメリカ-GAAP:車両メンバーSRT:最小メンバ数2022-01-012022-12-310001718405SRT:最大メンバ数アメリカ-GAAP:車両メンバー2022-01-012022-12-310001718405アメリカ-GAAP:車両メンバー2022-12-310001718405アメリカ-GAAP:車両メンバー2021-12-310001718405アメリカ-GAAP:家具と固定機器のメンバー2022-01-012022-12-310001718405アメリカ-GAAP:家具と固定機器のメンバー2022-12-310001718405アメリカ-GAAP:家具と固定機器のメンバー2021-12-310001718405アメリカ-アメリカ公認会計基準:建設中のメンバー2022-12-310001718405アメリカ-アメリカ公認会計基準:建設中のメンバー2021-12-310001718405賛美詩:LeachPadsMember2021-01-012021-12-310001718405アメリカ-アメリカ公認会計基準:建設中のメンバー2021-02-280001718405アメリカ公認会計基準:債券メンバーの保証2022-12-310001718405アメリカ公認会計基準:債券メンバーの保証2021-12-310001718405賛美詩:SuretyBondHycroftMineFinancialRequirementsメンバー2022-12-310001718405賛美詩:SuretyBondHycroftMineFinancialRequirementsメンバー2021-12-310001718405賛美詩:債券水の供給を保証井田と探査プロジェクトメンバー2022-06-300001718405アメリカ公認会計基準:債券メンバーの保証2022-06-3000017184052022-04-012022-12-310001718405賛美詩:設備未使用メンバーUS-GAAP:DisposalGroupeldforsaleNotDissuedOperationsMembers2022-12-310001718405賛美詩:設備未使用メンバーUS-GAAP:DisposalGroupeldforsaleNotDissuedOperationsMembers2021-12-310001718405賛美詩:MineEquipment 1メンバーUS-GAAP:DisposalGroupeldforsaleNotDissuedOperationsMembers2022-12-310001718405賛美詩:MineEquipment 1メンバーUS-GAAP:DisposalGroupeldforsaleNotDissuedOperationsMembers2021-12-310001718405賛美詩:材料と供給品メンバーUS-GAAP:DisposalGroupeldforsaleNotDissuedOperationsMembers2022-12-310001718405賛美詩:材料と供給品メンバーUS-GAAP:DisposalGroupeldforsaleNotDissuedOperationsMembers2021-12-310001718405賛美詩:SAGMilland BallMillMember2022-08-310001718405賛美詩:SAGMilland BallMillMember2022-12-012022-12-310001718405賛美詩:SAGMilland BallMillMember2022-01-012022-12-310001718405賛美詩:SAGMilland BallMillMember2022-12-310001718405賛美詩:SAGMilland BallMillMemberSRT:最小メンバ数2022-12-310001718405SRT:最大メンバ数賛美詩:SAGMilland BallMillMember2022-12-310001718405賛美詩:RegrindMillMember2022-02-012022-02-280001718405賛美詩:MineEquipmentMember2022-08-012022-08-310001718405賛美詩:DualPinionBallMillMember2022-01-012022-12-310001718405賛美詩:設備未使用メンバー2022-12-310001718405賛美詩:設備未使用メンバー2021-12-310001718405賛美詩:移行と成功協定と諮問協定計画のメンバーSRT:最小メンバ数2022-01-012022-12-310001718405賛美詩:移行と成功協定と諮問協定計画のメンバーSRT:最大メンバ数2022-01-012022-12-310001718405賛美詩:RandyBuffington形式議長取締役会長とCEOメンバー2021-10-062021-10-060001718405賛美詩:RandyBuffington形式議長取締役会長とCEOメンバー2021-10-082022-06-300001718405賛美詩:RandyBuffington形式議長取締役会長とCEOメンバー2021-10-082021-10-080001718405賛美詩:RandyBuffington形式議長取締役会長とCEOメンバー2022-01-012022-06-300001718405US-GAAP:LineOfCreditMember賛美詩:SprottCreditAgreement非現在のポートメンバー2022-04-300001718405US-GAAP:LineOfCreditMember賛美詩:SprottCreditAgreement非現在のポートメンバー2022-02-280001718405US-GAAP:LineOfCreditMember賛美詩:SprottCreditAgreement非現在のポートメンバー2022-03-310001718405賛美詩:SprottCreditAgreement非現在のポートメンバー2019-10-040001718405賛美詩:SprottCreditAgreement非現在のポートメンバー2020-05-290001718405賛美詩:SprottCreditAgreement非現在のポートメンバーアメリカ-アメリカ公認会計基準:普通株式メンバー2020-05-292020-05-290001718405賛美詩:SprottCreditAgreement非現在のポートメンバー2020-05-292020-05-290001718405US-GAAP:LineOfCreditMember賛美詩:SprottCreditAgreement非現在のポートメンバー2022-03-162022-03-160001718405US-GAAP:LineOfCreditMember賛美詩:SprottCreditAgreement非現在のポートメンバー2022-11-280001718405賛歌:ConversionOf 125 LienNotesToNewSubartiatedNotesMember賛美詩:125人の生命音符のメンバー2020-05-292020-05-290001718405米国-公認会計基準:従属債務メンバー2020-05-290001718405US-GAAP:LineOfCreditMember賛美詩:高橋協議員2022-01-012022-12-310001718405US-GAAP:LineOfCreditMember賛美詩:高橋協議員2022-11-282022-11-280001718405US-GAAP:LineOfCreditMember賛美詩:高橋協議員アメリカ-アメリカ公認会計基準:普通株式メンバー2022-11-282022-11-280001718405米国-GAAP:SecuredDebtメンバー賛美詩:125人の生命音符のメンバー2022-03-140001718405賛美詩:SprottCreditAgreementメンバー2022-12-310001718405賛美詩:SprottCreditAgreementメンバー2021-12-310001718405米国-GAAP:NoteesPayableOtherPayableメンバー2022-12-310001718405米国-GAAP:NoteesPayableOtherPayableメンバー2021-12-310001718405賛美詩:従属音符メンバー2022-12-310001718405賛美詩:従属音符メンバー2021-12-310001718405賛美詩:SprottCreditAgreementメンバー2022-01-012022-12-310001718405賛美詩:SprottCreditAgreementメンバー2021-01-012021-12-310001718405賛美詩:従属音符メンバー2022-01-012022-12-310001718405賛美詩:従属音符メンバー2021-01-012021-12-3100017184052020-05-292020-05-2900017184052020-05-290001718405賛美詩:責任保証5年個人保証メンバー2021-12-310001718405賛美詩:責任保証5年個人保証メンバー2022-01-012022-12-310001718405賛美詩:責任保証5年個人保証メンバー2022-12-310001718405賛美詩:責任保証売り手保証メンバー2021-12-310001718405賛美詩:責任保証売り手保証メンバー2022-01-012022-12-310001718405賛美詩:責任保証売り手保証メンバー2022-12-310001718405賛美詩:責任保証メンバー2021-12-310001718405賛美詩:責任保証メンバー2022-01-012022-12-310001718405賛美詩:責任保証メンバー2022-12-310001718405賛美詩:責任保証5年個人保証メンバー2020-12-310001718405賛美詩:責任保証5年個人保証メンバー2021-01-012021-12-310001718405賛美詩:責任保証売り手保証メンバー2020-12-310001718405賛美詩:責任保証売り手保証メンバー2021-01-012021-12-310001718405賛美詩:責任保証メンバー2020-12-310001718405賛美詩:責任保証メンバー2021-01-012021-12-310001718405賛美詩:責任保証5年個人保証メンバー2021-01-012022-09-300001718405賛美詩:責任保証5年個人保証メンバー2020-01-012020-12-310001718405米国-GAAP:制限株式単位RSUメンバー2022-08-030001718405アメリカ-アメリカ公認会計基準:普通株式メンバー2022-08-030001718405賛美詩:責任保証売り手保証メンバー2022-08-020001718405賛美詩:責任保証売り手保証メンバー2022-08-030001718405アメリカ-アメリカ公認会計基準:普通株式メンバー賛美詩:責任保証売り手保証メンバー2022-08-020001718405アメリカ-アメリカ公認会計基準:普通株式メンバー賛美詩:責任保証売り手保証メンバー2022-08-0300017184052022-03-112022-03-1100017184052022-03-110001718405賛美詩:Public OfferingWarrantsメンバーUS-GAAP:PrivatePlacementMembers2022-03-142022-03-140001718405賛美詩:Public OfferingWarrantsメンバーUS-GAAP:PrivatePlacementMembers2022-03-140001718405賛美詩:AtTheMarketOfferingMemberアメリカ-公認会計基準:公共カテゴリメンバー2022-03-150001718405US-GAAP:PrivatePlacementMembers2022-03-012022-03-310001718405US-GAAP:PrivatePlacementMembers2022-07-260001718405US-GAAP:PrivatePlacementMembers2022-03-310001718405US-GAAP:PrivatePlacementMembers2022-07-280001718405US-GAAP:PrivatePlacementMembers2022-07-262022-07-26Utr:D0001718405賛美詩:移行と成功協定と諮問協定計画のメンバー2021-10-062021-10-060001718405賛美詩:移行と成功協定と諮問協定計画のメンバー2021-10-060001718405賛美詩:移行と成功協定と諮問協定計画のメンバー2021-10-082021-10-080001718405賛美詩:移行と成功協定と諮問協定計画のメンバー2022-06-302022-06-300001718405賛美詩:株式承認株式証5年公開株式証メンバー2021-12-310001718405賛美詩:株式承認株式証5年公開株式証メンバー2022-01-012022-12-310001718405賛美詩:株式承認株式証5年公開株式証メンバー2022-12-310001718405賛美詩:株式保証公開保証メンバー2021-12-310001718405賛美詩:株式保証公開保証メンバー2022-01-012022-12-310001718405賛美詩:株式保証公開保証メンバー2022-12-310001718405賛美詩:PrivatePlacementOfferingWarrantsMembers2021-12-310001718405賛美詩:PrivatePlacementOfferingWarrantsMembers2022-01-012022-12-310001718405賛美詩:PrivatePlacementOfferingWarrantsMembers2022-12-310001718405賛美詩:株式株式承認証メンバー2021-12-310001718405賛美詩:株式株式承認証メンバー2022-01-012022-12-310001718405賛美詩:株式株式承認証メンバー2022-12-310001718405賛美詩:株式承認株式証5年公開株式証メンバー2020-12-310001718405賛美詩:株式承認株式証5年公開株式証メンバー2021-01-012021-12-310001718405賛美詩:株式保証公開保証メンバー2020-12-310001718405賛美詩:株式保証公開保証メンバー2021-01-012021-12-310001718405賛美詩:株式株式承認証メンバー2020-12-310001718405賛美詩:株式株式承認証メンバー2021-01-012021-12-310001718405賛美詩:株式承認株式証5年公開株式証メンバー2020-10-062020-10-060001718405賛美詩:株式承認株式証5年公開株式証メンバー2020-10-060001718405賛美詩:株式保証公開保証メンバー2020-10-062020-10-060001718405賛美詩:株式保証公開保証メンバー2020-10-0600017184052022-03-150001718405アメリカ-公認会計基準:ゴールド会員2022-01-012022-12-310001718405アメリカ-公認会計基準:ゴールド会員2021-01-012021-12-310001718405賛美詩:銀色のメンバー2022-01-012022-12-310001718405賛美詩:銀色のメンバー2021-01-012021-12-310001718405賛美詩:CustomerAMember2022-01-012022-12-310001718405US-GAAP:顧客集中度リスクメンバー米国-GAAP:SalesRevenueNetMembers賛美詩:CustomerAMember2022-01-012022-12-310001718405賛美詩:CustomerAMember2021-01-012021-12-310001718405US-GAAP:顧客集中度リスクメンバー米国-GAAP:SalesRevenueNetMembers賛美詩:CustomerAMember2021-01-012021-12-310001718405賛美詩:CustomerBMember2022-01-012022-12-310001718405US-GAAP:顧客集中度リスクメンバー賛美詩:CustomerBMember米国-GAAP:SalesRevenueNetMembers2022-01-012022-12-310001718405賛美詩:CustomerBMember2021-01-012021-12-310001718405US-GAAP:顧客集中度リスクメンバー賛美詩:CustomerBMember米国-GAAP:SalesRevenueNetMembers2021-01-012021-12-310001718405賛美詩:CustomerCMembers2022-01-012022-12-310001718405US-GAAP:顧客集中度リスクメンバー賛美詩:CustomerCMembers米国-GAAP:SalesRevenueNetMembers2022-01-012022-12-310001718405賛美詩:CustomerCMembers2021-01-012021-12-310001718405US-GAAP:顧客集中度リスクメンバー賛美詩:CustomerCMembers米国-GAAP:SalesRevenueNetMembers2021-01-012021-12-310001718405賛美詩:Customerメンバー2022-01-012022-12-310001718405US-GAAP:顧客集中度リスクメンバー米国-GAAP:SalesRevenueNetMembers賛美詩:Customerメンバー2022-01-012022-12-310001718405賛美詩:Customerメンバー2021-01-012021-12-310001718405US-GAAP:顧客集中度リスクメンバー米国-GAAP:SalesRevenueNetMembers賛美詩:Customerメンバー2021-01-012021-12-310001718405US-GAAP:顧客集中度リスクメンバー米国-GAAP:SalesRevenueNetMembers2022-01-012022-12-310001718405US-GAAP:顧客集中度リスクメンバー米国-GAAP:SalesRevenueNetMembers2021-01-012021-12-310001718405賛美詩:PerformanceAndIncentivePayplanメンバー2022-06-022022-06-020001718405賛美詩:PerformanceAndIncentivePayplanメンバー2022-06-020001718405賛美詩:PerformanceAndIncentivePayplanメンバー2022-12-310001718405賛美詩:PerformanceAndIncentivePayplanメンバー米国-GAAP:制限株式単位RSUメンバーSRT:最小メンバ数2022-01-012022-12-310001718405賛美詩:PerformanceAndIncentivePayplanメンバーSRT:最大メンバ数米国-GAAP:制限株式単位RSUメンバー2022-01-012022-12-310001718405アメリカ公認会計基準:パフォーマンス共有メンバー賛美詩:PerformanceAndIncentivePayplanメンバーSRT:最大メンバ数2022-01-012022-12-310001718405アメリカ-GAAP:ShareBasedPaymentArrangementNonEmployeMembers賛美詩:PerformanceAndIncentivePayplanメンバー米国-GAAP:制限株式単位RSUメンバーSRT:最小メンバ数2022-01-012022-12-310001718405アメリカ-GAAP:ShareBasedPaymentArrangementNonEmployeMembers賛美詩:PerformanceAndIncentivePayplanメンバーSRT:最大メンバ数米国-GAAP:制限株式単位RSUメンバー2022-01-012022-12-310001718405米国-GAAP:制限株式単位RSUメンバー2022-12-310001718405賛美詩:PerformanceAndIncentivePayplanメンバー2021-12-310001718405賛美詩:PerformanceAndIncentivePayplanメンバー2022-01-012022-12-310001718405賛美詩:PerformanceAndIncentivePayplanメンバー2020-12-310001718405賛美詩:PerformanceAndIncentivePayplanメンバー2021-01-012021-12-310001718405賛美詩:PerformanceAndIncentivePayplanメンバー米国-GAAP:制限株式単位RSUメンバー2022-01-012022-12-310001718405賛美詩:PerformanceAndIncentivePayplanメンバー米国-GAAP:制限株式単位RSUメンバー2021-01-012021-12-310001718405賛美詩:PerformanceAndIncentivePayplanメンバー米国-GAAP:制限株式単位RSUメンバー2022-12-3100017184052022-03-250001718405SRT:最大メンバ数2022-03-250001718405アメリカ公認会計基準:保証メンバー2022-01-012022-12-310001718405アメリカ公認会計基準:保証メンバー2021-01-012021-12-310001718405米国-GAAP:制限株式単位RSUメンバー2022-01-012022-12-310001718405米国-GAAP:制限株式単位RSUメンバー2021-01-012021-12-310001718405賛美詩:HycroftMineSegmentMember2022-01-012022-12-310001718405アメリカ-公認会計基準:会社やその他のメンバー2022-01-012022-12-310001718405賛美詩:HycroftMineSegmentMember2022-12-310001718405アメリカ-公認会計基準:会社やその他のメンバー2022-12-310001718405賛美詩:HycroftMineSegmentMember2021-01-012021-12-310001718405アメリカ-公認会計基準:会社やその他のメンバー2021-01-012021-12-310001718405賛美詩:HycroftMineSegmentMember2021-12-310001718405アメリカ-公認会計基準:会社やその他のメンバー2021-12-310001718405賛美詩:責任保証5年個人保証メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310001718405賛美詩:責任保証5年個人保証メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2021-12-310001718405アメリカ-GAAP:公正価値は再帰的メンバーを測定する賛美詩:責任保証売り手保証メンバー2022-12-310001718405アメリカ-GAAP:公正価値は再帰的メンバーを測定する賛美詩:責任保証売り手保証メンバー2021-12-310001718405アメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310001718405アメリカ-GAAP:公正価値は再帰的メンバーを測定する2021-12-310001718405賛美詩:責任保証売り手保証メンバー2022-10-220001718405賛歌:ConversionOf 15 LienNotesToCommonStockMember2022-01-012022-12-310001718405賛歌:ConversionOf 15 LienNotesToCommonStockMember2021-01-012021-12-31Utr:T0001718405米国-GAAP:他の非現在の資産メンバ2022-01-012022-12-3100017184052020-09-292020-09-2900017184052020-09-290001718405賛美詩:皇室メンバー2022-12-310001718405賛美詩:皇室メンバー2021-12-310001718405SRT:関連エンティティメンバ賛美詩:酸性POXMillingTechnicalStudyMembers2022-01-012022-12-310001718405SRT:関連エンティティメンバ賛美詩:酸性POXMillingTechnicalStudyMembers2021-01-012021-12-310001718405賛美詩:AMCMメンバー2022-12-310001718405賛美詩:AMCMメンバー賛美詩:役員報酬メンバー2022-01-012022-12-310001718405賛美詩:役員報酬現金メンバー賛美詩:AMCMメンバー2022-01-012022-12-310001718405賛美詩:AMCMメンバーHymc:役員報酬制限株式公平価値メンバー2022-01-012022-12-31賛美詩:金融機関0001718405アメリカ公認会計基準:副次的事件メンバー2023-03-090001718405アメリカ公認会計基準:副次的事件メンバーSRT:最大メンバ数2023-03-092023-03-090001718405アメリカ公認会計基準:副次的事件メンバーSRT:最小メンバ数2023-03-092023-03-09

アメリカです

アメリカ証券取引委員会

ワシントンD.C.,20549

| | | | | | | | |

| ☒ | 1934年証券取引法第13条又は15条に基づいて提出された年次報告 |

本財政年度末まで十二月三十一日, 2022

| | | | | | | | |

| ☐ | 1934年証券取引法第13条又は15条に基づいて提出された移行報告 |

中国から中国への過渡期

依頼文書番号001-38387

| | | | | | | | |

| Hycroft鉱業ホールディングス | |

| (登録者の正確な氏名はその定款に記載) | |

| | | | | | | | |

| デラウェア州 | | 82-2657796 |

| (登録設立又は組織の国又はその他の管轄区域) | | (税務署の雇用主

識別番号) |

| 水峡谷路4300号, ユニット1 ウィンニムカ, ネバダ州89445 | |

| (主な行政事務室住所)(郵便番号) | |

| (775) 304-0260 | |

| (登録者の電話番号、市外局番を含む) | |

| | | | | | | | |

| 同法第12条(B)に基づいて登録された証券: |

| クラスごとのタイトル | 取引コード | 登録された各取引所の名称 |

| A類普通株は、1株当たり0.0001ドルの価値があります | HYMC | ♪the the theナスダック資本市場 |

| 普通株購入引受権証 | HYMCW | ♪the the theナスダック資本市場 |

| 普通株購入引受権証 | HYMCL | ♪the the theナスダック資本市場 |

| | |

| 同法第12条(G)により登録された証券:なし |

| | | | | | | | |

| 登録者が証券法規則405で定義されている経験豊富な発行者である場合は、再選択マークで示してください。はい。☐違います。 ☒ | |

| 登録者がこの法第13節または第15節(D)節に基づいて報告を提出する必要がないかどうかを再選択マークで示す。はい。☐違います。 ☒ | |

| 再選択マークは、登録者が(1)過去12ヶ月以内(または登録者がそのような報告の提出を要求されたより短い期間)に、1934年の証券取引法第13条または15(D)節に提出されたすべての報告書を提出したかどうか、および(2)過去90日以内にそのような提出要件に適合しているかどうかを示すはい、そうです☒ありません。☐ | |

| 再選択マークは、登録者が過去12ヶ月以内(または登録者がそのような文書の提出を要求されたより短い時間以内)に、S−T規則405条(本章232.405節)に従って提出を要求した各相互作用データファイルを電子的に提出したか否かを示すはい、そうです☒ありません。☐ | |

| 登録者が大型加速申告会社,加速申告会社,非加速申告会社,小さな報告会社,あるいは新興成長型会社であることを再選択マークで示す。取引法第12 b-2条の規則における“大型加速申告会社”、“加速申告会社”、“小報告会社”、“新興成長型会社”の定義を参照されたい。 | |

| | | | | | | | | | | | | | |

| ☐ | 大型加速ファイルサーバ | ☐ | ファイルマネージャを加速する |

| ☒ | 非加速ファイルサーバ | ☒ | 規模の小さい報告会社 |

| | | ☒ | 新興成長型会社 |

| | | | | | | | |

| 新興成長型企業であれば、登録者が、取引法第13(A)節に提供された任意の新しいまたは改正された財務会計基準を遵守するために、延長された移行期間を使用しないことを選択するか否かを再選択マークで示す☐ | |

| 登録者が報告書を提出したかどうかを再選択マークで示し、その経営陣が“サバンズ-オクスリ法案”(“米国連邦法典”第15編、第7262(B)節)第404(B)条に基づいてその財務報告の内部統制の有効性を評価したことを証明する。この評価は、その監査報告書を作成または発行する公認会計士事務所によって行われる | |

| 証券が同法第12条(B)に基づいて登録されている場合は,登録者の財務諸表が以前に発表された財務諸表の誤り訂正を反映しているか否かを示すチェックマークを適用する | |

| これらのエラーのより真ん中に登録者の任意の実行者が関連回復中に第240.10 D−1(B)条に従って受信されたインセンティブベースの補償に基づいて回復分析を行う必要があるかどうかを再選択マークで示す | |

| 登録者が空殻会社であるか否かをチェックマークで示す(取引法第12 b-2条で定義されるように):はい☐いいえ、違います☒ | |

| | |

| 2022年6月30日まで,すなわち登録者が最近完成した第2財期の最終営業日であり,登録者の非関連会社が保有する登録者普通株の総時価は$である165,448,903. | |

| 2023年3月27日までに200,270,599当社の普通株及び非当社は発行及び流通株優先株を発行しております。 | |

引用で編入された書類

ない。

Hycroft鉱業ホールディングス

表格10-Kの年報

カタログ

| | | | | | | | | | | |

| | | ページ |

| | 前向きな陳述に関する警告的声明 | 3 |

| 部分 | プロジェクト | | |

| | | |

| | | |

| | | |

| | | |

| | | |

| | | |

| | | |

| | | |

| | | |

| | | |

| | | |

| | | |

| | | |

I | 1 | 業務.業務 | 5 |

| 1A | リスク要因 | 11 |

| 1B | 未解決従業員意見 | 28 |

| 2 | 属性 | 28 |

| 3 | 法律訴訟 | 40 |

| 4 | 炭鉱安全情報開示 | 40 |

第2部: | 5 | 登録者普通株,関連株主事項及び発行者が株式証券を購入する市場 | 41 |

| 6 | [保留されている] | 41 |

| 7 | 経営陣の財務状況と経営成果の検討と分析 | 41 |

| 7A | 市場リスクの定量的·定性的開示について | 58 |

| 8 | 財務諸表と補足データ | 58 |

| 9 | 会計と財務情報開示の変更と相違 | 96 |

| 9A | 制御とプログラム | 96 |

| 9B | その他の情報 | 97 |

| 9C | 検査妨害に関する外国司法管区の開示 | 97 |

(三) | 10 | 役員·幹部と会社の管理 | 97 |

| 11 | 役員報酬 | 107 |

| 12 | 特定の実益所有者の担保所有権及び経営陣及び関連株主の事項 | 116 |

| 13 | 特定の関係や関連取引、取締役の独立性 | 118 |

| 14 | チーフ会計士費用とサービス | 120 |

IV.IV | 15 | 展示品と財務諸表の付表 | 122 |

| 16 | 表格10-Kの概要 | 126 |

| | サイン | 127 |

前向きな陳述に関する警告的声明

本年度報告における2022年12月31日までのForm 10−K(“2022年Form 10−K”)のいくつかの陳述は、1933年証券法第27 A条(改正)、1934年証券取引法第21 E条(改正)又は1995年個人証券訴訟改革法でいう“前向き”陳述を構成する可能性がある。本明細書に含まれる歴史的事実の陳述を除いて、および私たちの管理者または代表の公開声明以外のすべてのものは、将来の業務戦略、計画および目標、競争優位性、および業務の拡張および成長などを含むが、これらに限定されないが、将来の業務戦略、計画および目標、競争優位性、ならびに業務の拡張および成長などを含む前向きな陳述である。“推定”、“計画”、“予想”、“予想”、“計画”、“信じる”、“目標”、“予算”、“可能”、“将”、“将”、“可能”、“すべき”、“求める”または“計画”などの言葉または同様の言葉または表現、またはこれらの用語の否定またはこれらの用語の他の変形または比較可能な言語、または戦略的または意図に関する任意の議論は、前向き表現に属する。前向きな陳述は、会社の予想または将来発生または発生する可能性のある活動、イベントまたは発展に関するものであり、これらの活動、イベントまたは発展は、現在の予想および仮定に基づく。このようなリスクは、以下および1つまたは複数のイベントまたは状況を含む可能性があり、単独または他のイベントまたは状況と合併し、当社の業務、キャッシュフロー、財務状況および経営業績に重大な悪影響を及ぼす可能性がある。前向きな陳述は含まれるが、これらに限定されない

•Hycroft鉱の運営変化に関するリスクは

◦Hycroft鉱ビジネス規模前採鉱作業の停止に関するリスク;

◦鉱物資源推定の不確実性について

◦完全な実行可能性研究の不足に関するリスクと

◦私たちが商業的に実行可能な採鉱作業の能力を確立することに関する危険

•業界関連のリスクは

◦金銀価格の変動

◦鉱物、人材、請負業者、コンサルタントに対する採鉱業内部の激しい競争

◦私たちの開発活動の成功とそれに関連するリスクは

◦私たちの請負業者やコンサルタントへの依存に関する不確実性と危険

◦設備、用品、エネルギーまたは試薬の獲得可能性およびコスト;

◦採掘活動の内在的な危険性は、安全と環境リスクを含む

◦アメリカ連邦と州政府法規は環境規制と許可要件を含む私たちの運営に潜在的な影響を与えている

◦政府の規制機関の承認と許可の取得または保留に関する不確実性

◦環境規制のコストを含む現在と未来の政府法規を遵守する

◦私たちの鉱業権には潜在的な挑戦があります

◦私たちの保険は、私たちの業務に関連するすべてのリスクをカバーするのに十分ではないかもしれません。または私たちの資産のリセットコストをカバーするのに十分ではないかもしれません

◦ネバダ州の潜在的な立法に関連するリスクは、私たちの業務のコストや税金を著しく増加させるかもしれない

◦気候変動と気候変動に関する規制

◦進行中の新冠肺炎の大流行に関する不確実性。

•ビジネスに関連するリスクは

◦私たちが有利な条件で資金を調達できない能力に関するリスク

◦重要な人材が流出したり、人材を引きつけたりすることができない

◦私たちの巨額債務に関連するリスクは、既存債務下の経営と財務制限、交差加速、そして私たちが十分な現金返済能力を生成する能力を含む

◦埋め立て要求に関連するコスト

◦将来の訴訟または同様の法的手続きは、私たちの業務と経営結果に実質的な悪影響を及ぼすかもしれない

◦技術システムやセキュリティホールに関連するリスク

◦私たちの主要株主は、株主に提出された承認事項に重大な影響を与えるリスクを与えることができるだろう。

•私たちの普通株式と株式認定証に関連するリスクは

◦会社の普通株と引受権証価格の変動

◦将来の持分発行につながる可能性のある持分希釈に関するリスク

◦短期的な“圧迫”に関連するリスクは、会社の普通株への需要が急激に増加した

◦会社が提案した逆株分割に関するリスク

◦提案された逆株式分割による会社普通株流動資金の減少に関するリスク

◦第三者が発表した会社に関する情報は信頼できないまたは不正確なリスクがある可能性がある

◦金利変化に関連するリスク

◦会社の普通株価格の変動は私たちを証券訴訟に直面させるかもしれない

◦会社が現在配当金を派遣していない計画に関するリスク

◦将来の優先債務や株式証券の発行に関連するリスク;

◦ナスダックが退市する可能性のあるリスク

◦権利証明が満期になると価値のないリスクがあるかもしれない

◦一部の株式取得証は負債のリスクとみなされている

◦反買収条項は第三者による当社買収を困難にする可能性がある

◦当社は、新興成長型会社と小報告会社に与える開示要求免除を利用することを選択しているため、当社の財務情報の取得に関するリスクは限られている。

これらの陳述は、既知および未知のリスク、不確実性、仮説および他の要素に関連し、我々の実際の結果、表現または成果は、このような前向き陳述と明示的または暗示的な任意の結果、表現または成果とは大きく異なる可能性がある。これらのリスク及びその他のリスクに関するより多くの情報は、米国証券取引委員会(“米国証券取引委員会”)に提出された他の報告書を参照されたい。不適切な確実性を前向きな陳述に起因させないように警告します。我々は、実際の結果と展望性陳述に記載された結果とが大きく異なる重要な要素をもたらす可能性があることを決定しようと試みているが、結果が予想、推定、または予想と異なる結果をもたらす他の要素がある可能性がある。これらの展望的陳述は、会社が合理的と考える仮説に基づいているが、展望性陳述は未来の業績を保証するものではなく、実際の結果、業績または達成は、本2022 Form 10-Kに含まれる展望的陳述に記載されているか、または示唆された結果、業績、または達成とは大きく異なる可能性があることに注意されたい。さらに、たとえ私たちの結果、業績または業績が本2022年10-Kレポートに含まれる前向きな陳述と一致していても、これらの結果、業績または業績は、後続の時期の結果、業績、または業績を示すことができない可能性がある。このような危険と不確実性を考慮して、あなたがこのような展望的な陳述に過度に依存しないように注意します。本2022 Form 10−Kで行われた任意の前向きな陳述は、この陳述の日まで、将来のイベントまたは発展を反映するために、これらの陳述を更新すること、またはその中の任意の記述に対する任意の修正結果を開示する義務がないことを説明するだけである。実際の結果と前向き陳述で予想される結果とが大きく異なる重要な要素を認識する情報については,参照されたいリスク要因そしてリスク要因の概要はい第1 A項。リスク要因2022年の10-Kフォーム。

第1部

プロジェクト1.ビジネス

当社については

Hycroft鉱業ホールディングス(前身はMudrick Capital Acquisition Corporation)は2017年8月28日にデラウェア州法律に基づいて設立された。本2022年10-K表において、“私たち”、“会社”、“Hycroft”と“HYMC”はHycroft鉱業持株会社とその子会社を指す。私たちはアメリカに本部を置く金と銀開発会社で、ネバダ州北部の多産鉱区のHycroft鉱を持っています以下の議論は、当社の総合財務諸表(“財務諸表”)および財務諸表付記(“付記”)とともに読まなければなりません第II部–プロジェクト8.財務諸表2022年の10-Kフォーム。

2020年5月29日、吾らはHycroft鉱業会社(“売り手”)の直接子会社の発行および未返済の株式および売り手のほとんどの他の資産を買収し、売り手のほぼすべての債務を負担する業務合併取引(“資本再編取引”)を完了した。資本再編取引に合わせて,売り手が資本再編取引の前に存在する債務が償還·交換されて会社債務に交換され,株式に交換される

普通株または売り手普通株に変換され、私たちの資本再編後の取引負債には、MUDS、MUDS Holdco Inc.,Allied VGH LLC、Hycroft Mining Holding Corporation、Hycroft Resources and Development、LLC Sprott Private Resources Lending II(Collector)Inc.とSprott Resources Lending Corp.との間のクレジットプロトコルによって抽出された金額、および新規発行された金額が含まれます10%高級担保債券(“付属手形“)

我々のHycroft鉱山は従来,露天酸化物採掘と堆積処理作業の形で運営されており,ネバダ州Winnemucca北西約54マイルに位置している。Hycroft鉱の採鉱作業は2019年に商業前規模で再開され、2021年11月に停止されたのは、当時Hycroft鉱で使用されていた多くの試薬と消耗品が現在と予想される持続コスト圧力に直面し、さらに硫化鉱石の最も有効な処理方法を確定したからである。Hycroftは、2023年3月、その第三者コンサルタントと共に、S-K法規第1300分節(“近代化規則”)に規定されている米国証券取引委員会による採鉱登録者財産開示の近代化に基づいて作成された発効日2023年3月27日のネバダ州ホンブルク県と潘興県のHycroft財産予備評価技術報告書要約(“2023年Hycroft TRS”)を完成し、提出した。“2023年Hycroft TRS”は硫化物鉱化に対して研磨加圧酸化(POX)技術を採用し、酸化物と遷移鉱化は堆積浸漬技術を採用し、鉱物資源の評価に初歩的な評価を提供する。Hycroft 2023年TRSは、(I)2021年および2022年の追加探査掘削結果、(Ii)以前に欠落した履歴掘削に関連する追加検査情報、(Iii)追加審査履歴証明書後の他の更新、および(Iv)他の調整を含む。“2023年Hycroft TRS”は“現代化ルール”の要求に基づいて作成された“Hycroft鉱山予備評価技術報告要約”の代わりになり、発効日は2022年2月18日(“2022年Hycroft TRS”)であり、“2022年Hycroft TRS”に依存すべきではない。2022年12月31日までおよび2022年12月31日までの間に,我々が行っている開示および経営陣の多くの見積もりと判断は,2023年Hycroft TRSに基づいている。当社はこれまでの作業を継続した上で,2023年のHycroft TRSまでに技術とデータ分析を行うことで発見の機会を調査し,適切な時期に最新の技術報告を提供する

二零二年十二月三十一日までに、二零二一年十一月に採鉱を停止する前に、当社は金銀鉱石の加工を完了し、17,728オンスの金と44,084オンスの白銀を販売した。Hycroft鉱は2022年12月31日までに鉱物資源を測定し指示しました1060万オンスの金と3.607億オンスの銀の中で、340万オンスの金と9610万オンスの白銀の鉱物資源が推定された、wそれらはすべて酸化鉱、過渡鉱、そして硫化鉱に含まれている。

市場情報を細分化する

Hycroft鉱は私たちの唯一の運営部門で、運営、開発、探査活動を含み、私たちを占めています収入.収入そして生産コストそれは.会社やその他は会社を含めて一般と行政コストです。参照してください付記19-細分化市場情報弊社支部の詳細については、連結財務諸表付記を参照してください。

主な製品、収入、市場の概要

Hycroft鉱が2022年と2021年の間に生産した主要製品は、未精製の金条と銀条(Doré)および金銀炭素とスラグであり、いずれも第三者精製工場に送られ、精製と他の関連費用調整後に当時のスポット価格で金融機関や貴金属取引業者に販売された。金条、金銀炭素とスラグは製油所に送られ、99.95%純金と99.90%純銀に要求される市場基準を満たす金条を生産する。私たちの精製合意条項によると、ドーレ金条と金、銀を含む炭素とスラグが精製されて一定の費用がかかり、私たちは単独で回収した精製金と精製銀から分けたシェアを私たちの口座に記入したり、買い手に渡したりします

製品収入と顧客

2022年には収入.収入我々の商業規模前の堆積作業から回収した金と銀はそれぞれ我々の総収入の97%と3%を占めていることから,金は我々の主要な製品であると考えられる。2022年には私たち全員が収入.収入私たちは3人の顧客に金属を販売していますが、金属市場の流動性や他の金属バイヤーや金融機関の存在により、私たちはこれらの顧客に何の依存もないとは思いません。当社は2021年11月に活発な採鉱作業を停止し、浸出マットから金銀オンスの精製を完了したため、重大なものはないと予想されます収入.収入金と銀の売却から採鉱作業を再開する。

金と銀の用途

金と銀には二つの主な用途がある:製造と投資。人工黄金には、宝石、電子製品、歯科、工業と装飾用途、褒章、メダル、硬貨など、様々な最終用途がある。作られた銀にも様々な最終用途があり、宝石、鏡、カメラ、電子製品、エネルギー、エンジン、珍しい爆薬とコインを含む。金と銀投資家は金と銀金条、硬貨と宝石を購入する。

金銀需給

金の供給には、現在の採鉱と金属回収の生産と、政府、金融機関、工業組織、個人が保有する既存の金在庫の消費が含まれる。世界金協会が発表した公開資料によると、2022年の鉱山金生産量は2021年より1.2%増加し、合計約3,612公トン(あるいは1.161億金衡オンス)で、2022年の世界4,755公トン金供給量の約75.9%を占めている。世界金協会のデータによると、2022年の金需要は約4741トン(または1.524億金衡オンス)で、総価値は約2744億ドル。2022年、業界別の金需要には、宝石(46%)、金条、硬貨、ETFを含む投資(23%)、中央銀行購入(24%)、科学技術(7%)が含まれる。

銀の供給には,現在採鉱からの生産量(約82%)と金属回収その他(約18%)が含まれている。公開資料によると、2022年の鉱山銀の生産量は2021年より約2.5%増加し、合計約8.43億金衡オンス、2022年の全世界の銀供給量10.3億金衡オンスの約82%を占めると推定されている。2022年の銀需要は約11.1億金衡オンス、総価値は約263億ドル。2022年、業界別のシルバー需要には、太陽光発電(12%)、他工業(37%)、ジュエリー(18%)、銀器(5%)、撮影(3%)、投資(25%)が含まれる。

金の値段と銀価

金と銀の価格変動は大きく、中央銀行や金融機関が金を売却したり購入したり、インフレやデフレや通貨政策、ドルや外貨価値の変動、世界的·地域的需要、世界の主要金·白銀生産国の政治経済状況など、我々がコントロールできない多くの要因の影響を受けている。次の表は、過去3年間のロンドン金銀市場の金と銀の年間最高、最低、平均午後固定価格(ドル/オンス単位)を示している。

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| | 金価 | | 銀価 |

| 年.年 | | 高 | | ロー | | 平均値 | | 高 | | ロー | | 平均値 |

| 2020 | | $ | 2,067 | | | $ | 1,474 | | | $ | 1,770 | | | $ | 28.89 | | | $ | 12.01 | | | $ | 20.55 | |

| 2021 | | $ | 1,943 | | | $ | 1,684 | | | $ | 1,799 | | | $ | 29.59 | | | $ | 21.53 | | | $ | 25.04 | |

| 2022 | | $ | 2,039 | | | $ | 1,628 | | | $ | 1,800 | | | $ | 26.18 | | | $ | 17.77 | | | $ | 21.71 | |

| 2023年(3月24日まで) | | $ | 1,994 | | | $ | 1,811 | | | $ | 1,884 | | | $ | 24.44 | | | $ | 20.09 | | | $ | 22.48 | |

2023年3月24日、ロンドン金銀市場の午後の金と銀の終値はそれぞれ1オンス1,994ドルと23.17ドルだった。

競争

上位10位の金メーカーは世界の金採掘総生産量の約3分の1を占めている。私たちは単一物件を持つ金銀開発会社です。Hycroft鉱は大量の金銀鉱物資源を持ち,2023年のHycroft TRSに含まれている。私たちはまだ私たちの粉砕とPOX事業を完全に発展させていないし、私たちは私たちの長期生産とコスト構造も確立していない。我々のコストは,我々の鉱体の位置,品位と性質,我々の鉱石に応用した加工技術,エネルギー,薬剤,労働力,設備を含むコストによって決定されると予想される。金属市場は周期的であり、私たちが長期的に私たちの競争地位を維持できるかどうかは、安全で環境に責任のある方式でHycroft鉱を開発し、費用効果的に運営する能力にかかっている。

私たちは合格した従業員を雇用して維持することで他の鉱業会社と競争している。採鉱業は合格従業員に対する争奪が非常に激しく、その中のいくつかの競争は私たちよりもはるかに多くの財務資源とより安定した歴史を持つ会社である。したがって、私たちは合格した職員たちを募集して維持することが難しいかもしれない。

参照してください第1 A項。リスク要因-業界関連リスク-会社は適格社員の採用と維持に激しい競争に直面している私たちの現在と潜在的な競争に関連した問題をさらに議論するために。

従業員

2022年12月31日までに、私たちは約74人の従業員がいて、そのうち64人はHycroft鉱に雇われている。私たちの職員たちの中で労働組合が代表する人は一人もいない。

私たちは“鉱夫は鉱山から出る最も重要なものだ”と信じており、私たちは“持続的に改善する”という理念を通じてこの信念を支持している。私たちが規定する炭鉱の安全と健康計画には、従業員と請負業者の訓練、リスク管理、職場検査、緊急対応、事故調査と計画監査が含まれている。これらの計画は私たちの指導部と最高経営陣が注目している焦点であり、私たちの従業員、請負業者、訪問者の安全な運営を確保するために重要だ。

我々のセキュリティパフォーマンスを測定するための指標の1つは、業界基準の総記録可能ダメージ頻度(“TRIFR”)である。Hycroft鉱山の200,000工数(請負業者を含む)あたりのTRIFRは2022年末までにゼロ(0.00)であったのに対し,2021年末では0.64,2022年の採鉱業は平均約2.02であった。2021年、私たちは採鉱業の強力な安全文化の中から新しい指導部を募集し、私たちがHycroft鉱山安全文化の再建に成功し、先進的な安全実践と管理要素を利用して、それらを私たちの安全成功の礎にするのを助けた。私たちは安全が私たちの企業文化の礎であることを強調し、実践と人員を基礎として、すべての現場活動の中で私たちの安全表現を向上させ続けている。2022年の間、私たちは引き続き安全に重点を置き、活動を強化し、拡大して、私たちの安全文化をさらに発展させ、強化していきます。

新冠肺炎

著者らは従業員、請負業者と訪問者のために健康と安全政策を実施し、疾病制御センター(CDC)と連邦鉱山安全と健康管理局(MSHA)のガイドラインに従った。2022年から2021年までの間に、新冠肺炎に関連する欠勤により、私たちの運営は一定の制限に直面しているが、影響はマイナスであるにもかかわらず、私たちの運営に実質的な悪影響を与えていない。

参照してください第1 A項。リスク要因−業界関連のリスク− – コロナウイルスの大流行の持続的な影響は我々の業務や財政状況に悪影響を及ぼす可能性があるそして、そしてプロジェクト7.経営陣の議論 財務状況と経営成果の分析新しい肺炎に関連した他の議論を得るために。

鉱業関連活動に対する政府の規制

政府の監督管理

採掘作業と探査活動はアメリカ連邦、州と地方の各種の法律と法規の制約を受け、これらの法律と法規は探査、開発、採鉱、生産、輸出、税収、労働基準、職業健康、廃棄物処理、環境保護、鉱山安全、危険物質とその他の事項に関連する。私たちは私たちの現在の採鉱、探査、および他のプロジェクトを行うために必要な許可証、許可証、または他の許可を取得したり申請している。私たちはすべての実質的な面で適用される採鉱、健康、安全と環境法規、そしてネバダ州とアメリカがこれらの法規によって採択された法規を遵守していると信じています。私たちは現在、私たちの業務に関連する前述の法律法規のクレーム、命令、または指示があることを知りませんが、ネバダ州または私たちが将来業務を展開する可能性のある司法管轄区域では、このような法律および法規を変更、解釈、または実行することは、追加の資本支出および増加した運営および/または回収コストを必要とする可能性があり、これは私たちのプロジェクトの利益レベルに悪影響を及ぼす可能性があります。

環境規制

私たちの採鉱プロジェクトは様々な連邦と州法律法規によって制限されており、これらの法律法規は環境保護に関連している。このような法律法規は持続的に変化しており、全体的にもっと厳しくなっている。他にも連邦の法律と規制は

•このような場所で発見された危険物質を処分または処置する人には、現場の現所有者および前任所有者および経営者およびそのような場所で発見された危険物質を処置または手配した者に厳格、連帯、連帯の責任を課す(“1980年包括環境反応、補償·責任法”改正(“環境影響、賠償·責任法”)

•固体廃棄物と危険廃棄物の発生、処理、貯蔵と処分を管理する(1976年“資源保護と回収法”、改正(“資源保護と回収法”)

•採鉱や加工活動を含む多くの源の空気汚染物質の排出を制限する(1970年“清浄空気法”、改正(“清浄空気法”)

•採掘施設への許可証の発行とこれらの行動を評価する代替方法を含む提案行動の環境影響を評価することにより、環境考慮をその決定過程に組み込むことが求められている(1970年“国家環境政策法”、改正(“国家環境政策法”)

•連邦公共土地の使用を管理し、公共土地の過度かつ不必要な退化を防止する(1976年“連邦土地政策と管理法”、改正(“連邦土地政策と管理法”)

•米国水域への汚染物質の排出および浚渫·充填材の規制と制御(1972年の“清浄水法”、改正“清浄水法”);

•地下注水井の掘削を規範化した(1974年“安全飲用水法”、改正(“安全飲用法”)及び公布された“地下注水制御プログラム”)

現在のところ、現政府が連邦法律や法規にどのような変化をもたらすかは予測できない。州レベルでは、ネバダ州の採鉱作業はネバダ州自然資源保護部環境保護部(以下“環境保護司”と略称する)によって監督され、この司は上述の多くの連邦監督管理計画及び州環境法律と法規を実施と実行する権利がある。これらおよび他の連邦および州の法律および法規を遵守することは、政府の許可や承認を得るのが遅れたり、運営の開始や拡大を遅延させたり、生産レベルを制限したり、危険物質の調査または整理の追加費用を発生させたり、罰金、罰金または違反行為の救済費用、および採鉱閉鎖、回収および接着後の費用を支払うことになる可能性がある。

私たちの政策は従業員たち、公衆の健康、そして環境を保護する方法で業務を展開することだ。私たちは私たちの業務が適用された法律と法規を実質的に遵守するだろうと信じている。しかし、私たちの過去と未来のアメリカでの活動は、私たちがこのような法律と法規に従って責任を負うことを招くかもしれない。環境法規に関する業務リスクに関する情報は、参照第1 A項。リスク要因−業界関連のリスク−:

•私たちの業務は多くの入手困難な政府の許可によって制約されており、私たちは必要なすべてのライセンスを取得したり更新したりすることができないかもしれないし、このようなライセンスはタイムリーに取得または更新できないかもしれない

•環境規制の変化は私たちの運営コストに悪影響を与えたり、運営遅延を招いたりする可能性がある

•環境規制は私たちに巨額の支出を要求したり、潜在的な責任を負わせたりするかもしれない

•私たちの探査と開発業務は広範な環境法規によって制限されており、これは追加のコストと運営遅延を招く可能性がある。

当社は2022年12月31日までの年度中に,ネバダ州環境保護部(“NDEP”)鉱業規制·再開墾局(“BMRR”)停止分部の歴史干拓についての規制不遵守通知を受けた。そのため、同社はいくつかの干拓活動を加速し、コンプライアンスを再獲得した。2021年の間、私たちが現在持っている物件は適用環境法規に重大な違反はありません。2022年から2021年までの間に,既知の重大な環境事件は発生しなかった。2022年から2021年までの間,環境制御施設に重大な資本支出は生じておらず,2023年にもこのような環境制御施設に重大な支出は生じないと予想される。

復墾する

私たちは採鉱と選鉱が完了した後、修正、埋め戻し、安定、等高線、再傾斜と再栽培場所の異なる部分を通じて環境への長期的な影響を軽減し、地表水と地下水資源への潜在的な影響を軽減する必要がある。これらの埋め立て作業は詳細な計画に従って行われ、これらの計画は適切な規制機関の審査と承認を受けなければならない。Hycroft鉱の再開墾義務はネバダ州と土地管理局(“土地管理局”)の財務保証要求に応じた地上管理保証債券によって保証される。私たちの最新の干拓コスト試算は2020年7月にBLMとネバダ州によって承認された。2022年12月31日まで、私たちの地上管理保証債券の総額は5,870万ドルで、その中の5,830万ドルはHycroft鉱の財務保証要求に使用され、40万ドルはプロジェクト境界内の隣接給水井場と探査の財務保証要求に使用される。当社は2022年からそのCroFoot浸出マット上で回収活動を行い,2028年に回収活動を完了する予定である。採鉱と選鉱が完了するまで、追加的な材料回収支出は発生しないと予想される。もし私たちの未来の採鉱活動が環境にもっと長期的な影響を与えるなら、私たちは追加的な埋め立て義務と追加的な財政保証要件を持つかもしれない。私たちの既存の債務と私たちが発生する可能性のある未来の債務については、私たちは採鉱や選鉱が完了する前に干拓活動に従事することを選択するかもしれないが、これらの費用は全体的な埋め立て義務に大きな影響を与えないと予想される。私たちが将来再開墾作業を行う時、この仕事は私たちの採鉱作業に合うように計画され、要求されるだろう

私たちの管理許可の下で政府規制機関と完了した時に記録する。干拓責任は現行条例で許可された場合に調整され、財務保証要求も完成した干拓工事に基づいて調整される。もし私たちが将来的に重大な意外な財務保証要求を遵守することを要求されたら、私たちの財務状況は不利な影響を受けるかもしれないし、私たちが公表した財務保証は不十分かもしれない。将来の埋め立てコストを見積もる財務資料については、ご参照ください付記13--資産廃棄債務総合財務諸表に付記する。

“鉱山安全衛生管理条例”

安全と健康は核心価値観であり、それが私たちが従業員と請負業者の訓練、リスク管理、職場検査、緊急対応、事故調査と計画監査を含む強制的な鉱山安全と健康計画を持っている理由だ。これらの計画は,我々の従業員,請負業者,訪問者が安全かつ健康な職場でのみ働くことを確保するために,Hycroft内部の様々なレベルで不可欠であると考えられる

著者らの作業と探査財産はMSHAによって改正された1977年の連邦鉱山安全と健康法(“鉱業法”)によって監督された。改正された2010年“ドッド·フランクウォール街改革·消費者保護法”(“ドッド·フランク法案”)第1503(A)節によると、発行者は、特定の健康および安全違反、命令および伝票、関連評価および法的行動、および採鉱に関連する死亡事件を定期報告で開示しなければならない。MSHAは我々の鉱山を定期的に検査し,“鉱物法”に違反していると考えられる場合には様々な伝票や命令を発行する。近年,米国の採鉱作業に対する伝票や注文数,このような伝票による評価の罰金額が一般的に増加している.テレス·フランク法案は私たちに何かの炭鉱の安全開示を提供することを要求しています私たちは#年にそうしています第1部−プロジェクト4.鉱山安全情報開示この2022年表10-KのS

財産権と採鉱権

我々の開発活動はネバダ州で行われている。ネバダ州の鉱物権益はアメリカ、ネバダ州あるいは個人の所有に帰する可能性がある。将来の鉱業権が米国が保有すれば、鉱業権は収用されていない連邦土地で非特許鉱業権を提出した場所で得ることができる。潜在的な鉱物がネバダ州または個人によって所有されている場合、私たちはこのような財産を探査または開発するために、何らかのタイプの財産買収プロトコルやアクセスプロトコルが必要だ。採鉱権は所有権の欠陥リスクの影響を受け、これはすべての不動産利益に共有されている。また,採鉱要求は自己開始と自己維持であるため,他のタイプの財産利益とは無関係な独自の脆弱性を有している。公共不動産記録を検査するだけでは、特許なし採鉱権利要件の有効性を決定することは不可能であり、したがって、特許請求の範囲の位置および維持を決定するためにすべての必要なステップが取られているかどうかを確認することは困難または不可能である。我々の鉱物資産と採鉱主張の一般的な情報については、参照されたい項目2.財産それは.われわれの財産権益及び採鉱請求に係る業務リスクに関する資料は,次の項目のリスク要因を参照されたい1 A.リスク要因–業界関連リスク:

•採鉱業の所有権の問題には不確実性がある。このような所有権のどんな欠陥も、私たちが鉱物の権利を失い、私たちの業務運営を危うくする可能性がある

•定期的に提出された立法は,採択されれば,非特許採鉱主張上の運営コストやネバダ州に支払う純収益鉱産税額に大きな影響を与える可能性がある。

技術報告書の概要(“TRS”)と合格者

近代化規則によると,Ausenco Engineering South USA,Inc.(“Ausenco”),独立鉱業コンサルタント会社(“IMC”)とWestland Engineering&Environmental Services,Inc.(“Westland”)を含む第三者“合格者”は,本2022 Form 10−Kにおける我々鉱物プロジェクトに関する科学·技術情報を審査·承認した。本2022年10-Kテーブルにおける鉱物資源を評価するための主な仮定、パラメータおよび方法の説明、ならびにデータ確認手順、ならびに任意の既知の環境、許可、法律、所有権、税収、社会政治、マーケティング、または他の関連要因の影響を受ける可能性があると推定される程度に関する一般的な議論については、参照によって本明細書に組み込まれた2023年Hycroft TRSを参照してみてください。

利用可能な情報

私たちの会社の本社はネバダ州89445ウィニムカ1ユニット水峡谷路4300号にあります。私たちの電話番号は(775)304-0260です。こちらのサイトはwww.hycroftmining.comです。我々は、これらの資料を米国証券取引委員会に電子的にアーカイブまたは米国証券取引委員会に提出した後、合理的で実行可能な場合に、株主総会で使用されている委託書、10-Kフォーム年次報告、10-Qフォーム四半期報告、8-Kフォーム現在報告、および第16条実益所有権報告(およびこれらの報告の任意の修正)をできるだけ早く本サイト上で無料で提供する。また、私たちのすべての上級管理者、役員、従業員、コンサルタント、コンサルタントに適用される“ビジネス行動と道徳基準”、私たちの“上級財務官行動基準”、および私たちの取締役会委員会規約は、私たちのサイトで無料で閲覧することができます。さらに、このような文書の紙のコピーは要求に応じて任意の株主に無料で提供されるだろう。

第1 A項。リスク要因

2022年10-K表に含まれる以下のリスク要因およびその他の情報を慎重に検討して考慮しなければなりません投資会社の普通株や株式承認証は投機的であり、業務の性質や会社の鉱物探査と推進の現段階では、高いリスクに関連している。同社はより多くのリスクおよび不確定要因に直面している可能性があり、これらのリスクおよび不確定要素は現在まだ知られていない、あるいは現在はどうでもいいと考えられており、これらのリスクおよび不確定要素は会社の業務や財務状況を損なう可能性もある。これらのリスクのいずれかが実際に発生すれば、業務、財務状況、運営結果が影響を受けるだろう。以下の議論のリスクも前向き陳述を含み、実際の結果はこれらの前向き陳述で議論された結果と大きく異なる可能性がある。また、2022年10-K表の前向きな陳述に関する警告声明を参照してください。以下の議論は財務諸表と付記とともに読まなければならない。

リスク要因の概要:

以下のリストは、以下でさらに詳細に説明するリスク要因の概要を提供する

Hycroft鉱での会社の運営変化に関するリスクは、

•Hycroft鉱山採掘作業の停止に関するリスク;

•鉱物資源推定の不確実性について

•達成可能性や実行可能性の研究の不足に関するリスク;

•会社が商業的に実行可能な採鉱作業の能力を構築することに関するリスク。

業界関連のリスクは

•金と銀の価格の変動

•鉱業内部での適格従業員と請負業者の募集と維持に関する激しい競争

•会社の開発活動のビジネス成功と関連リスク

•請負業者やコンサルタントに依存する不確実性と危険

•設備、用品、エネルギー、または商品の獲得可能性およびコスト;

•環境リスクを含む採鉱活動固有の危険性

•アメリカ連邦と州政府法規の潜在的な影響は、環境法規と許可要件を含む

•政府管理当局の承認と許可の取得または保留に関する不確実性

•環境規制のコストを含む現在と未来の政府法規を遵守する

•鉱業権への潜在的な挑戦

•保険はすべての業務リスクをカバーするのに十分ではない

•提案された立法に関するリスクは、同社の非特許採鉱主張の鉱山開発コストを大幅に増加させる可能性がある

•気候変動に関連する法規や未定立法に関連するリスクはコスト増加を招く可能性があり、これは会社の業務に実質的な悪影響を及ぼす可能性がある

•気候変動と気候変動に関する規制

•新冠肺炎の大流行或いはその他の大流行に関連する持続的な不確定性。

ビジネスに関連するリスクは

•会社が有利な条件で資金を調達できない能力に関するリスク

•重要な人員の流失や会社は人員を引き付けて維持することができない

•既存債務下での経営と財務制限、交差加速、会社が十分な現金返済能力を発生させる能力を含む、会社の巨額債務に関するリスク

•重大なキャッシュフローがない場合には、現在の債務を返済するのに十分な流動資金がある

•埋め立て要求に関連する費用

•将来の訴訟や同様の法的手続きは、会社の業務や経営結果に重大な悪影響を及ぼす可能性がある

•技術システムやセキュリティホールに関連するリスク

•主要株主は、株主承認事項の提出に大きな影響を与えるリスクを与えることができるだろう。

会社の普通株式と引受権証に関するリスクは、以下のようになる

•会社の普通株と引受権証価格の変動

•将来の持分発行につながる可能性のある持分希釈に関するリスク

•短期的な“圧迫”に関連するリスクは、会社の普通株への需要が急激に増加した

•会社が提案した逆株分割に関するリスク

•提案された逆株式分割による会社普通株流動資金の減少に関するリスク

•第三者が発表した会社に関する情報は信頼できないまたは不正確なリスクがある可能性がある

•金利変化に関連するリスク

•会社の普通株価格の変動は証券訴訟を受ける可能性がある

•会社が現在配当金を派遣していない計画に関するリスク

•将来の優先債務や株式証券の発行に関連するリスク;

•ナスダック退市に関するリスク

•権利証明が満期になるリスクは何の価値もないかもしれない

•一部の株式取得証は負債のリスクとみなされている

•反買収条項は第三者による当社買収を困難にする可能性がある

•当社は、新興成長型会社と小報告会社に与える開示要求免除を利用することを選択しているため、当社の財務情報の取得に関するリスクは限られている。

Hycroft鉱の運営変化に関するリスク

同社はHycroft鉱で鉱物資源を持っているが、この鉱は操業しないかもしれない.

当社は現在Hycroft鉱で商業採掘作業を行っていません。Hycroft鉱で推定された鉱物資源が採掘されるかどうか,あるいは採掘すれば利益のある加工が行われるかどうかは不明である。同社には具体的な計画がなく、Hycroft鉱がいつ生産を再開するかは予測できない。Hycroft鉱の商業実行可能性は多くの要素に依存し、金属価格、開発資金の獲得性と調達能力、政府政策と法規及び環境保護を含み、これらはすべて当社ではコントロールできない。Hycroft鉱が生産を再開するまで、同社は商業規模の収入を生じない可能性がある。

同社の鉱物資源の数字は以下の見積もりに基づいている意味.意味上記の仮定と仮定によると、Hycroft鉱の実際の場合の鉱物生産量または利益は現在の推定を下回る可能性がある。

別の説明がない限り、会社が米国証券取引委員会に提出した文書、プレスリリース、および他の時々発表される公開声明の鉱物資源数字は、会社員および独立地質学者による推定に基づいている。これらの推定は不正確であり,地質解釈や掘削やサンプリング分析による統計的推定に依存しており,不正確であることが証明されている可能性がある。鉱物資源や他の鉱化データが正確であることは保証されず,このような鉱化が利益的に採掘や加工される保証もない。

会社はまだ実行可能性研究を完成していないため、Hycroft鉱の商業生産を再開するため、鉱物資源の推定は更なる探査或いは進展に基づいて調整或いは引き下げを行う必要があるかもしれない

仕事や実際の生産経験があります。また,最終的に採掘される鉱石品位(あれば)は掘削結果が示すものとは異なる可能性がある。小規模試験で回収された鉱物が現場条件下や生産規模での大規模試験で繰り返される保証はない。

鉱物資源が採掘·加工される前に,鉱石の数量や品位は推定のみとしなければならない。また,鉱物資源の数は金属価格によって異なる可能性があり,鉱物資源が鉱石(採鉱経済)に分類されるか廃棄物(採鉱経済に不経済)に分類されるかが大きく決定される。現在の鉱物資源は金1オンス1900ドルと銀1オンス24.50ドルの販売価格に基づいて計算されていると推定される。現在の金又は銀価格の実質的な下落、又は加工方法又はコスト仮定の実質的な変化は、鉱物資源の推定を減少させる必要があるかもしれない。鉱物資源の見積もりに対するいかなる重大な削減、あるいは当社がこれらの鉱物資源を鉱物備蓄とこれらの鉱物資源を採掘する能力に格上げすることは、当社の将来性に重大な悪影響を与え、長期成長戦略の実施に成功する能力を制限する可能性がある。また,当社では小規模実験室テストで得られた金と銀の回収が現場条件下や生産過程における大規模テストで繰り返されることは保証されない。

当社はまだHycroft鉱提案選鉱方法の実行可能性研究を完成しておらず、実際の資本コスト、運営コスト、生産及び経済リターンは当社の予想とは大きく異なる可能性がある。会社の将来の発展活動が有利なフィージビリティスタディや利益のある採鉱作業をもたらすことは保証されない.

会社は2022年Hycroft TRSの代わりに2023年Hycroft TRSを完成し発表した。“2023年Hycroft TRS”はHycroft鉱の実行可能性研究ではなく、鉱物資源推定の初歩的な評価を提供した。一般的に、ある会社は実行可能性研究を完了するまで生産決定をしないだろう。その他を除いて、フィージビリティスタディは、以下の要因から現金運営コスト見積り数を得た

•採掘、加工される鉱物埋蔵量の予想トン数、品位と冶金特徴

•鉱物埋蔵量中の金と他の金属の予想回収率

•施設や設備の現金運用コストを比較することができます

•予想される気候条件と環境保護措置。

Hycroft鉱の実行可能性研究を完成するには大量の追加仕事と研究が必要であり、研究推定と結論に関連する不確定性範囲を減少する。現金運営コスト、生産および経済的リターン、および会社または会社のために準備された研究または推定に含まれる他の推定は、会社が予想しているものと大きく異なる可能性がある。また,見積もりコストが高すぎると,Hycroft鉱はさらに遅延やキャンセルが進む可能性がある。

Hycroft鉱の実行可能性研究が完成するかどうか、あるいは完成すれば、Hycroft鉱の経済実行可能性に十分な有利な推定が生じるかどうかはまだ確認できず、それによって建設決定が合理的であることを証明する。

同社は採鉱事業を成功させたり、利益を上げて貴金属を生産することができないかもしれない。

当社は現在商業採鉱業務もなく、Hycroft鉱が現在行っている探査、開発及び看護及び維持業務からの持続的な収入もない。鉱物探査と推進は高度なリスクに関連し、探査された財産は非常に少なく、最終的に生産鉱に開発される。Hycroft鉱の将来の進展は許可証と融資、鉱山、加工工場、関連インフラの建設と運営を得る必要があるだろう。同社がHycroft鉱で採鉱業務を確立したり、利益を得て貴金属を生産する能力は以下の要素の影響を受ける

•より多くの採鉱と加工施設を建設するタイミングとコストは、かなりのものかもしれない

•熟練労働力と採鉱設備の獲得可能性とコスト

•適切な精製油の獲得可能性とコスト

•追加的な環境と他の政府の承認と許可の必要性、これらの承認と許可の時間

•設備調達、建設、開発活動のための資金があるかどうか

•増加した労働力と協調請負者を管理する

•非政府組織、環境保護団体、または地方団体からの潜在的な反対意見は、促進活動を遅延または阻害する可能性があり、

•燃料、電力、労働力、材料と用品コストおよび為替レートの変化により、建築や運営コストが増加する可能性がある。

新たな採鉱作業では,推進,施工,起動デバッグ,商業運営への移行期間中に,思わぬ問題や遅延に遭遇することが多い。また、鉱物生産の開始にも遅延がしばしば発生する。したがって,当社が建設や採鉱活動を開始することを決定すれば,Hycroft鉱で採鉱業務を確立したり,利益のある金銀を生産することに成功する保証はない。

業界関連リスク

金と銀の市場価格の変動が大きい。金や銀価格の下落は収入の減少、純収益の減少、損失の増加、現金の流入減少を招く可能性があり、これは業務にマイナス影響を与える可能性がある。

金も銀も大口商品です。それらの価格は変動し、多くの会社がコントロールできない要素の影響を受け、金利、インフレへの期待、投機、貨幣価値、中央銀行の活動、貴金属備蓄の処分に関する政府の決定、世界と地域の需要と生産、政治と経済状況及びその他の要素を含む。ロンドン金銀市場協会の2022年12月31日と2021年12月31日の金と銀の価格はそれぞれ1オンス1,813.75ドルと1,805.85ドルであり、銀はそれぞれ1オンス23.945ドルと23.085ドルである。未来の金と銀の価格は下がるかもしれない。金や銀価格の大幅な下落や長期的な下落は会社の財務状況に悪影響を及ぼすだろう。また、金や銀の価格が低下し続けることは、会社の業務に重大な悪影響を及ぼす可能性がある

•酸化鉱の採掘、過渡鉱、硫化鉱の停止、延期、修正、廃止、あるいは新しいプロジェクトと既存プロジェクトの開発計画;

•これ以上現行価格で経済加工できない鉱物資源から鉱石を採掘することで、既存の鉱物資源を減少させる

•当社はその長期資産帳簿価値の減値を確認した。

会社は適格社員と請負業者の採用と維持で激しい競争に直面している。

採鉱業の従業員と請負業者に対する競争は非常に激しく、いくつかの大手老舗鉱業会社を含み、それらは強力な採鉱能力を持ち、当社よりも多くの財務と技術資源を持っている。合格した管理と技術従業員および請負業者の採用と維持において、当社は他の鉱業会社と競争を展開している。合格した従業員や請負業者の誘致·維持に成功しなければ、会社の探査·開発計画および/または運営が減速または一時停止する可能性があり、これは会社の財務状況や運営結果に大きな悪影響を及ぼす可能性がある。

同社は将来の開発活動が商業的に成功するかどうかを確定できない。

Hycroft鉱の建設と経営には大量の支出が必要であり、追加の設備とインフラを含み、これらの設備とインフラは通常、硫化物鉱物資源から金銀を抽出し、更にHycroft鉱を開発して鉱物埋蔵量を確立し、探査、掘削と分析を通じて新しい鉱物資源を決定するために用いられる。2023年には,同社は2023年のHycroft TRSに反映されたポックスアセスメントを引き続き推進する予定である。2023年のHycroft TRSと結合して、会社は2023年の技術努力を集中して(1)冶金テストを完成し、デスクトップ高圧滅菌器テストとその結果を審査する;(2)2021年の掘削計画で遭遇したもっと高い品位をフォローして、鉱物資源の全体品位を高める;(3)2022-2023年の探査掘削計画の第2段階で現在廃棄物と考えられる材料をより高い資源分類に転化する可能性を評価し、そして設計した坑の中で推定材料をもっと高い資源分類にアップグレードする。当社はPOXや他の類似した硫化物抽出技術を用いて硫化物鉱物資源開発経済プロセスを保証することはできず、発見されたいかなる鉱物資源の数量と品位が商業運営の合理性を証明するのに十分であることを保証することができず、開発に必要な資金が適時あるいは経済的に獲得できる保証もない

いくつかの要素は、コスト、実際の鉱化、鉱石等級の一致性と信頼性、及び商品と試薬の数量と価格を含み、プロジェクト開発の成功に影響を与えている。加工施設の効率的な運営,能力のある業務管理,適切な技能や経験豊富なコンサルタントの供給や信頼性の有無もプロジェクトの開発成功に影響を与える。当社ではHycroft鉱硫化物加工業務の開発と推進が経済的に可能な採鉱業務をもたらすことは保証されていない。

会社は第三者請負業者とコンサルタントに依存して探査と開発プロジェクトを行い、これは会社をリスクに直面させる。

Hycroft鉱の探査と開発については,当社は第三者請負業者とコンサルタントを契約してプロジェクトの各方面に協力した。そのため、同社は多くのリスクに直面しており、その中のいくつかのリスクはその制御範囲内ではない

•受け入れ可能な条件で請負業者およびコンサルタントと合意を交渉する

•いずれか一方が合意を終了した場合、請負業者またはコンサルタントおよびその操作装置を交換することができない

•請負業者またはコンサルタントが担当する探査または開発事業に関する制御を低減すること

•契約者または相談者は、その合意に従って義務を履行していないか、またはその業績に関する論争をしていない

•破産または他の予見不可能な事件によって請負業者またはコンサルタントが業務を停止した場合、探査または開発業務が中断またはコストが増加する

•請負業者またはコンサルタントは、これに責任を負う範囲内で、適用される法律および法規要件を遵守することができなかった

•労働力を管理する上での請負業者またはコンサルタントの問題、労働騒乱、または他の雇用問題。

また、当社は請負業者やコンサルタントの行為により第三者に責任を負う可能性があります。上記1又は複数のリスクの発生は、当社のコスト、探査又は開発活動を中断又は遅延させ、又はその鉱物資源を取得する能力を増加させ、当社の流動資金、経営業績及び財務状況に重大な悪影響を及ぼす可能性がある。

設備や用品不足および/またはそれなどの物品のHycroft鉱への輸送に要する時間は当社の運営能力に悪影響を及ぼす可能性がある。

会社はいろいろな物資や設備に頼って探査開発活動に従事しています。供給、設備及び部品の不足及び/又はこのような物品がHycroft鉱に到着するのに要する時間は、当社のHycroft鉱の探査及び開発能力に重大な悪影響を与える可能性がある。このような不足はまたコスト増加を招き、探査と開発プロジェクトの遅延を招く可能性がある。

採鉱開発や加工業務は固有のリスクやコストをもたらし、当社の業務にマイナス影響を与える可能性がある。

採鉱開発と加工作業は、多くの危険と不確定要素に関連している

•冶金や他の加工問題

•地面や斜面が安定していない

•工業的事故

•異常と思わぬ岩層や水条件

•環境汚染や漏れ

•悪天候または危険な気象条件または他の自然行動による洪水および周期的中断;

•火事

•地震活動性

•労働力や用品供給に悪影響を及ぼす流行病

•機械設備の故障と施設性能の問題;

•熟練労働力、キー材料、設備、試薬、消耗品の可用性。

これらの事件は、会社の財産または生産施設の損傷または破壊、人身傷害または死亡、環境破壊、将来の採鉱または加工の遅延、将来の生産コストの増加、長期資産減価、通貨損失、および法的責任をもたらす可能性があり、いずれも将来の発展計画、企業が追加資本を調達する能力、および/または会社の財務状況、運営結果、および流動資金に重大な悪影響を及ぼす可能性がある。

環境規制は会社に巨額の支出を求めたり、会社に潜在的な責任を負わせたりする可能性がある。

当社が環境責任を負う場合には、当該等の負債又は発生可能なコストを支払い、環境汚染を救済するコストを含めて、当社が本来利用可能な資金を削減し、当社の財務状況、経営業績及び流動資金に重大な悪影響を及ぼす可能性がある。環境に違反した行為や有害物質の放出を完全に救済できない場合,会社は必要な救済や是正行動が完了するまで運転停止や一時的なコンプライアンス措置を要求される可能性がある。最終的に鉱場で実施される可能性のある環境基準が異なる可能性があり,救済費用に影響を及ぼす可能性がある。実際の救済費用はこのような救済のための財務的費用を超える可能性がある。しかも、救済費用の時間は現在の救済計画と大きく異なるかもしれない。潜在的なリスクは大きい可能性があり、会社の財務状況や経営業績に重大な悪影響を及ぼす可能性がある。

また、政府当局および個人当事者は、会社の過去および現在の業務が環境、健康および安全に与える影響が財産または自然資源に与える損害と人員への傷害について訴訟を提起することができ、これは巨額の罰金、救済費用、処罰、禁止救済、および他の民事と刑事制裁を科す可能性がある。鉱山閉鎖後の環境回復に要する費用と負債を含む大量の費用と負債は、採鉱作業固有のものである。当社はこのような法律、法規、法執行または個人クレームが当社の業務、財務状況、または経営結果に重大なマイナス影響を与えないことを保証することはできません。

当社は多くの入手困難な政府ライセンスに依存しており、当社は必要なすべてのライセンスを取得または更新できない可能性があり、またはそのようなライセンスはタイムリーに取得または継続できない可能性があります。

正常な業務過程において、当社はHycroft鉱の現在の有限作業について政府の許可を取得し、継続しなければならない。まだ策定されていない計画によると、硫化鉱石を採掘する長期計画を完成させるには、追加の政府許可が必要だ。必要な政府ライセンスを取得または更新することは、同社の高価な約束に関連する複雑で時間のかかるプロセスである。ライセンス取得と更新の努力の持続時間と成否は、ライセンス当局が実施する適用要件の解釈、および第三者の任意の必要な環境審査への介入を含む当社が制御できない多くの変数に依存する。当社は必要なライセンスをタイムリーに入手できない場合や継続できない場合がありますが、ライセンスを取得したり継続したりするコストは当社の見積もりを超える可能性があります。ライセンス条項を遵守しないことは、禁止、罰金、一時停止、許可証の取り消し、その他の処罰につながる可能性がある。当社は、いつでも、そのライセンスのすべての条項を完全に遵守するか、または当社が必要なすべてのライセンスを所有することを保証することはできません。このようなライセンスおよびライセンスプログラムの遵守に関連するコストおよび遅延は、将来提案される任意の採鉱計画の全部または一部を変更し、Hycroft鉱の開発または増加を遅延または阻止する可能性があり、任意またはすべてのこれらの事項は、当社の業務、将来性、経営業績、財務状況および流動資金に重大な悪影響を及ぼす可能性がある。

環境規制を遵守しないことは処罰と費用につながるかもしれない。

会社はHycroft鉱で積極的な採鉱作業を行っていないが,施設や以前の作業は,現在,会社の将来発展計画は,以下の法律に基づいて制定された法規を含めて広範な連邦や州環境法規に拘束され続けている可能性がある

•1980年に改正された“全面的な環境反応、賠償、責任法”

•1976年に改正された資源保護と回復法

•1963年に改正されたクリーンエア法

•1970年に国家環境政策法が改正された

•1972年に“クリーンウォーター法”が改正された

•1974年に改正された安全飲用水法

•1976年に改正された連邦土地政策と土地管理法

•1940年にハゲと金鷹保護法が改正された。

他の規制機関は、米国環境保護局、NDEP、米国魚類·野生動物管理局(BLM)、ネバダ州野生動物部(NDOW)を含む、同社のいくつかの業務や採鉱プロジェクトに対する管轄権を持っているか、または所有している可能性がある。

これらの環境法規は,会社に様々な許可,承認,許可証を取得し,開発·生産活動の基準と制御を実施することが求められている。例えば、同社はHycroft鉱に関するネバダ州埋め立て許可証を持つことを要求されている。この許可証は同時に採鉱後の鉱山復墾を規定し、鉱山復墾費用を保証するのに十分な再開墾保証金を掲示することを要求した。埋め立て債券に必要な公表金額の変動は、会社の財務状況、経営業績、キャッシュフローおよび流動資金に大きな影響を与える可能性がある。また,米国魚類や野生動物管理局は重要な生息地や適切な生息地を指定する可能性があり,脅威や絶滅危惧種の生存に必要であると考えられる。重要な生息地または適切な生息地指定は、土地使用のさらなる実質的な制限をもたらす可能性があり、土地の開発を深刻に遅延または禁止する可能性がある。例えば、その会社は鷹生息地地域での採鉱に関連するいくつかの許可証を取得しなければならない。必要な許可を得られなかったり、連邦と州法規を遵守できなかったりすることは、探査の開始或いは拡大、将来の運営の遅延、危険物質の調査或いは整理の追加コスト、汚染物質の不遵守或いは排出の罰金の支払い、採鉱後の閉鎖、復墾と接着を招く可能性があり、これらはすべて会社の財務業績、運営結果、流動性に重大な悪影響を与える可能性がある。

現在と未来の政府法規を遵守することは会社に巨額のコストをもたらす可能性がある。

採鉱作業は広範な連邦と州立法の制約を受け、これらの立法は鉱山安全、職業健康、労働基準、探査、探査、生産、輸出、有毒と危険物質、爆発物、自然資源管理、土地使用、水使用、空気排出、廃棄物処理、環境審査と税収などの事項に関連する。当社はHycroft鉱での採鉱作業を停止しているが,Hycroft鉱とその将来の探査·開発に関するこれらの規則や他の規制責任に関する法例を守り続けると,これらの法例を遵守するために巨額の財務費を支払う必要があるかもしれない。新しい法律を公布したり、現行法をより厳格に執行したりすることもこれらのコストを増加させる可能性があり、これは会社の財務状況、運営結果、流動性に大きなマイナス影響を与える可能性がある。同社はそれがタイムリーまたは費用効果に基づいてこれらの規制発展に適応できることを保証できない。これらの法律、法規、および他の規制要件の違反は、状況に応じて、将来の業務を閉鎖する可能性があることを含む巨額の罰金、処罰、または他の制裁をもたらす可能性がある。

採鉱業の所有権の問題には不確実性がある。この所有権のどのような欠陥も、会社が鉱物上の権利を失い、業務を危険にさらす可能性がある。

Hycroft鉱山には、個人鉱業権、個人土地をカバーする借款、特許鉱権借款、非特許鉱権借款が含まれる。Hycroft鉱の地域はBLMネバダ州事務所が管理する土地に位置する非特許採鉱権であり,当社はこれらの土地の所有権のみを所有している。非特許採鉱請求項の所有権は、固有の不確実性の影響を受けるため、このような権利請求項の所有権を最終的に決定することは困難である。これらの不確実性は、鉱物発見の十分性、適切な位置、および境界の掲示および標識、ならびに記録記述によっては決定できない他の主張との衝突に関する。同社は、米国の現在のすべての鉱物探査、開発、採掘の大部分は特許を取得していない採鉱主張に基づいているが、この不確定性は採鉱業固有のものだと考えている。

当社の公共土地に位置する非特許採鉱権利主張の現状は,当社が貴金属や卑金属などの価値のある鉱物を採掘し,権利主張から除去する権利を有しており,適用される環境審査·許可計画であることが条件である。同社は一般的に土地表面を鉱物鉱石の採掘と加工に関する目的にのみ利用することが許可されている。しかし、土地の合法的な所有権は依然としてアメリカに属している。法定要求を遵守できなかったため、同社は依然として採鉱クレームが米国やそれと競争する個人クレーム者に没収される可能性のあるリスクに直面している。1994年前、採鉱権ロケータは、採鉱権に価値のある位置決め可能な鉱物が発見され、連邦非特許採鉱権の定位と維持に関連するすべての他の適用された連邦と州の要求と手続きを満たすことができれば、連邦政府から採鉱権の有料所有権を得るために特許出願を起訴する権利がある。しかし、1994年10月以来、連邦立法制限BLMによって任意の新しい鉱物特許出願が受け入れられ、特許を申請する権利は一時停止されてきた。当社がその非特許採鉱請求の費用所有権を取得できなかった場合、当社は当該等の請求の没収に関する賠償を受けることができる保証はありません。

当社が重大な権益を持つ鉱物の所有権は挑戦に直面する可能性があります。どの物件の業権にも妥当性がない場合、その会社は他人の賠償を要求される可能性があり、あるいは影響を受けた物件での権益を減少させる可能性がある。また,いずれの場合も,所有権問題の調査や解決は,経営陣の時間を進行中の業務運営から分流させる.

その会社の保険には業務に関連するすべてのリスクが含まれていないかもしれない。

採鉱業は環境危害、工業事故、異常或いは意外な地質構造、地滑り、洪水、地震及び悪天候或いは危険気象条件による周期的中断を含むが、リスクと危害に直面している。これらの事件は、鉱物、設備または施設の損傷または破壊、人身傷害または死亡、環境破壊、長期資産減価、金銭的損失、および可能な法的責任をもたらす可能性がある。一般に、会社はその多くのリスクを完全にカバーする保険を得ることができず、あれば、会社は保険料コストが高いことや商業的に非現実的であるために保険を購入しないことを選択する可能性がある。これらのリスクや危険によるいかなる負債も重大である可能性があり、会社の経営業績、キャッシュフロー、財務状況に重大かつ不利な影響を与える可能性がある。

定期的に立法が提出されており,可決されれば,当社の非特許採鉱主張の鉱山開発コストに大きな影響を与える可能性がある。

米議会議員は1872年の採鉱法の規定を代替または変更するために定期的に法案を提出した。これらの法案は,他の事項を除いて,鉱物特許権を廃止または極めて制限するか,特許採鉱主張のない生産に対して連邦特許権使用料を徴収するかを提出する。この提案された立法は、非特許採鉱権利を持つコストを変える可能性があり、非特許採鉱権利で鉱化材料を開発する会社の能力に深刻な影響を及ぼす可能性がある。当社のHycroft鉱における採鉱の大部分は特許を取得していない主張である。会社は法定特許使用料がどのくらいであるか予測できないにもかかわらず,これらの提案法案の公布は,会社の非特許採鉱主張の発展潜在力や将来的に連邦非特許採鉱主張に関する鉱山運営の経済に悪影響を及ぼす可能性がある。当該等の法例が可決されれば、当社の財務表現及び経営業績に重大な悪影響を及ぼす可能性がある。

気候変動問題を規制する法規や未定立法は運営コストの増加を招く可能性があり、会社の業務に大きな悪影響を及ぼす可能性がある。

いくつかの政府や政府機関は、様々な気候変動利益集団や気候変動の潜在的な影響に対する規制改革を検討している。立法と気候変動に関する監督管理の強化は、エネルギー需要の増加、資本設備、環境モニタリングと報告に関するコスト、それを遵守するための他のコストを含む、当社のHycroft鉱の更なる探査と開発のコストとその供給者のコストを大幅に増加させる可能性がある。将来的に採択されたいかなる気候変動法規も、このような規制の制約を受けない地域にある会社と競争する同社の能力にマイナス影響を与える可能性がある。気候変化の影響の政治的意義と不確定性及びどのように対応すべきかを考慮して、同社は立法と監督管理がどのようにその財務状況、経営業績と競争能力に影響するかを予測できない。また、このような規制がなくても、企業や採鉱業他社の世界市場における気候変動に対する潜在的な影響に対する認識の増加やいかなる負の宣伝も名声を損なう可能性がある。

気候変動は会社の運営コストに悪影響を及ぼす可能性がある。

気候変動が会社の開発活動や将来運営に及ぼす潜在的有形影響は高度に不確実であり,会社が運営する地域に特定される。これらの気候変化には,降雨や嵐パターンや強度の変化,水資源不足,温度変化が含まれる可能性がある。気候のこれらの変化は採掘業務に重大な悪影響を及ぼす可能性があり、浸出マット上の鉱石の湿度とpHに影響を与え、Hycroft鉱の建設と運営コストに重大な悪影響を与え、当社の財務業績と運営に重大な悪影響を与える可能性がある。

コロナウイルスの大流行の持続的な影響は私たちの業務や財務状況に悪影響を及ぼす可能性がある。

新冠肺炎疫病の影響はすでに基本的に弱まった。しかし、残りの持続的な影響は不確実だ。将来、疫病はアメリカや他の場所で再び悪化し、新たな不確実性をもたらすかもしれない。現在の新冠肺炎疫病の悪化は継続する可能性があり、未来の類似した流行病または流行病も会社の業務に実質的な負の影響を与える可能性があり、従業員の健康、労働力生産性、保険料、出張能力、業界専門家および人員の利用可能性、現在および将来の掘削および作業計画の制限または遅延および/または掘削および他の冶金試験を処理する時間、および他の会社が制御できない将来の発展に依存する要素を含むが、これらの要素は会社の業務、財務状況および運営結果に重大な悪影響を与える可能性がある。また、大流行閉鎖又は政府当局が要求又は強制実施の制限、サプライチェーン中断及びサプライヤー又は取引相手が会社への義務を履行できなかった場合の信用損失により、会社の財務状況及び業績は不利かつ実質的な影響を受ける可能性がある

業務関連リスク

同社は追加的な資本を調達する必要があるだろうが、これらの資本は優遇的な条件や全く存在しないかもしれない。

鉱物資源を採掘·加工するHycroft鉱の探査と開発には大量の投資が必要となる。十分な融資が得られなければ、Hycroft鉱の探査、開発或いは生産遅延或いは無期限延期を招く可能性がある。Sprottクレジットプロトコルにおける契約は、会社が新しいまたは追加のクレジット手配を得る能力を大幅に制限し、貸借コストを増加させ、有利な条件で追加の資本を調達することを困難または不可能にする可能性がある。

当社の2023年の主要な未来の現金需要は、運営資金需要、資本及びプロジェクト支出、Sprott信用協定の返済に必要な債務及びその他の会社の支出に資金を提供し、当社が的確な探査掘削を行い、必要な技術研究を完成し、硫化物鉱物資源を商業規模経営に投入する可能なスケジュールを確定し、それによってHycroft鉱の開発を継続することができる。2022年12月31日現在、会社は142.0~100万ドルの無制限現金を持っている。株主に注意すると、会社の流動性や資本資源への期待は、合理的とされているが、不正確であることが証明される可能性があるという仮定に基づいている。例えば、会社の予想は、大口商品価格、予想コスト、その他の多くのリスクの影響を受ける要素の仮定に基づいており、その多くのリスクは会社がコントロールできない。会社の仮定が正しくないことが証明された場合、事業を継続するために予想よりも早い追加融資が必要となる可能性があり、これは有利な条件で提供されていないかもしれないし、全くそうではないかもしれないが、これは会社の運営結果、財務状況、流動性に重大な悪影響を及ぼす可能性がある。

もし会社がキーパーソンを失ったり、より多くの人員を引き付けることができなかったりすれば、会社は業務を発展させることができないかもしれない。

会社の将来の発展は、鍵となる管理従業員の努力、特にダイアン·ギャレット、総裁、およびスタントン·レデオール最高経営責任者、執行副総裁、最高財務責任者、および会社が将来採用する可能性のある他の重要な従業員に高く依存する。同社は、その運営を確立し、維持するために、他の合格した管理·技術従業員を募集し、維持する必要があるだろう。もし会社がこれらの人たちの採用と維持に成功できなければ、会社の発展と成長計画は大幅に削減される可能性がある。

Sprott信用協定は重大な運営と財務制限を加え、会社がその業務を運営する能力を制限する可能性がある。

Sprott信用協定は、当社とその制限された子会社に重大な運営と財務制限を加えた。これらの制限は、会社の能力と制限された子会社の能力を適用する場合に制限される

•追加的な債務を招く

•いくつかの投資を含む配当金または他の制限的な支払い;

•特定の留置権を設定または許可する

•資産を売る

•関連会社と何らかの取引を行い

•その他の会社と合併又は合併し、又は当社の全部又はほぼすべての資産又はその制限された付属会社の資産を譲渡する。

これらの制限は、会社が将来の運営または資本需要に資金を提供し、買収を行うか、または利用可能なビジネス機会を求める能力を制限する可能性がある。

さらに、Sprott信用協定は、会社にいくつかの慣例契約を遵守することを要求している

•交付月額、四半期、年度連結財務諸表、予算、年度予測に関する契約

•維持に必要な保険

•法律を遵守する(環境保護を含む)

•1974年に改正された“従業員退職所得保障法”(“ERISA”)を遵守する

•Hycroft鉱の所有権を100%維持します

•資産の合併、合併、または売却を制限する

•留置権の制限

•いくつかの株式の発行に制限があります

•追加債務の発行に対する制限

•関連会社との取引の制限;

•他の慣習法契約。

今まで、その会社はSprott信用協定に基づいていくつかの免除を受けた。その会社はそれがこのような条約を履行するか、あるいはその貸手たちが未来にこれを達成できなかったことを放棄し続けるという保証がない。Sprott信用協定に違反したどんな契約も違約を招く可能性がある。参照してください注10–債務,純額さらなる資料が必要な場合は、財務諸表付記を参照してください。当社、当社全資付属会社Hycroft Resources and Development,LLC及びSprott Private Resources Lending II(CO)Inc.間のSprottクレジットプロトコル及び/又は特許権使用料プロトコル(以下、“Sprott特許使用料プロトコル”と呼ぶ)に違約が発生した場合、貸し手は債務が課税利息及びその他の費用とともに即時に満期及び対応することを選択し、その等の債務を保証する担保で担保し、Sprottクレジットプロトコル及びSprott特許権使用料プロトコルについて、当該債務は当社のすべて又は実質的にすべての資産を構成する。

同社の巨額債務はその財務状況に悪影響を及ぼす可能性がある。

2022年12月31日現在、Sprott信用協定と付属手形によると、会社は大量の未返済債務を抱えている。Sprottクレジット協定に記載されている限度額および条項に適合する場合、当社が時々追加債務を発生させたり、運営資金、資本支出、投資または買収または他の用途を支払うために追加保証資本を付与することができない場合、当社の高負債に関連するリスクが悪化する可能性があります。このような高い水準の債務と特許権使用料支払い義務は

•会社が未済債務に関連した債務を履行することを難しくした

•他の目的のためではなく、債務の返済および/または特許使用料の支払いのために会社の大部分のキャッシュフローを要求し、それにより、運営資本、資本支出、買収、および他の一般会社の目的に使用可能なキャッシュフローを低減する

•会社が追加融資を獲得する能力を制限し、将来の運営資本、資本支出、買収、または他の一般会社に資金を提供することを要求する

•会社が購入した商品価格の上昇や、会社が業務の一部として販売している金や銀の価格低下、一般的に不利な経済や業界条件など、商品価格の変動の影響を受けやすい

•会社のある業界の変化を計画し、反応する柔軟性を制限する

•会社を他のレバレッジ率の低い競争相手に比べて劣勢にし、

•会社の貸借コストを増やす。

上記のいずれの要因も、当社の業務、財務状況及び経営結果、当社の債務履行能力及び当社普通株の価格に悪影響を及ぼす可能性がある。Sprottクレジットプロトコルに含まれる制限的な契約は、会社が会社の長期的な最適な利益に適合する可能性のある活動に従事する能力を制限する。これらの条約を守らないことは違約事件を招く可能性があり、治癒や放棄しなければ、会社のほとんどの債務の加速を招く可能性がある。

当社がいかなる債務返済義務を履行していない場合や、債務を管理する合意の下で他の違約が発生した場合、貸手は当該等の債務を加速させることができ、当社は他の債務返済の制限を受けたり、交差加速を招いたりする可能性がある。

当社債務を管理する協議の下でのいかなる違約も、要求されていない貸主又は当該等の債務の所持者が免除し、及び当該等の債務の所持者が求めている救済措置は、当社が他の債務ツールの元金、保険料(有)及び利息を支払うことを阻止する可能性がある。必要な元本、保険料(例えば)、債務利息及び特許権使用料の支払い義務を支払うために十分なキャッシュフローが生じない場合、又は必要な資金を得ることができない場合、又は他の方法で債務を管理する協定における各種の契約を遵守できない場合は、当該等の合意の交差違約及び交差加速条項に基づいて、当社は、当該等の債務及び他の債務の合意条項を延滞する。このような違約が発生した場合:

•このような債務の貸主または所有者は、債務に基づいて行われた任意の約束を終了することを選択し、債務によって借りられたすべての資金が満期および対応したことを宣言することができ、例えば、会社の保証債務が即時支払いに失敗した場合、会社の資産に対して停止手続きを提起することができる

•貸金人や所持者が違約を宣言しなくても、彼らは会社のすべての現金を彼らの借金の返済に使うことができる。

このような違約と貸金人が取る可能性のあるいかなる行動により、会社は破産または清算に追い込まれる可能性がある。

当社は十分な現金を持っていないかもしれないし、返済するのに十分な現金が発生しない可能性があり、債務義務を返済するための他の行動を余儀なくされる可能性があり、成功しないかもしれない。

会社がSprottクレジット協定および付属手形、ならびに特許権使用料義務または債務再融資義務(必要に応じて)を含む債務を計画的に返済する能力があるかどうかは、その財務状況に応じて、当時の経済および競争状況に依存し、企業がコントロールできないいくつかの金融、商業、立法、規制、および金銀を含む他の要因に依存する。会社は十分なキャッシュフローレベルを維持できない可能性があり、会社の債務や特許権使用料義務の元金、保険料(あれば)と利息を支払うことができるようにしている。

キャッシュフロー及び資本資源が不足している場合、会社の債務超過義務及び特許権使用料義務が資金を提供すると考えられる場合、会社は深刻な流動性の問題に直面する可能性があり、投資及び資本支出の減少又は延期を余儀なくされる可能性があり、又は重大な資産を処分し、追加の債務又は株式を求め、又は再編又は再融資債務を求めることができる。必要であれば、当社は商業的に合理的な条項やこのような代替措置を全く実施できない可能性があり、成功しても、これらの代替措置は当社に予定の債務超過義務を履行させることができない可能性がある。Sprottクレジット協定は、会社が資産を処分し、売却して得られる能力を制限し、債務満了時に他の債務を返済するために債務を調達する能力を制限する可能性もある。同社はこれらの処分を完了したり、当時満期になった任意の債務返済や特許権使用料支払い義務を返済するのに十分な収益を得ることができない可能性がある。

もし会社が債務や特許使用料義務を返済するのに十分なキャッシュフローを生み出すことができない場合、あるいは商業的に合理的な条項または債務を再融資することができない場合、会社の財務状況や経営業績および義務履行能力に大きな悪影響を及ぼす。

当社が計画通りにその債務を支払うことができない場合は違約しますが、Sprott信用協定とSprott特許使用料協定に基づく貸手は、その借金の資産を担保する担保償還権を取り消すことができ、当社は破産または清算に追い込まれる可能性があります。

Hycroft鉱の土地埋め立て要求は重く高価である可能性があり、これを支援するための財務保証の提供を当社に要求することなどが含まれている。

土地再開墾要求は、通常、土地干渉の長期的な影響を最小限にするために、採鉱業務を有する会社に適用される。埋め立ては潜在的有害流出物の拡散を制御し、地下水と地表水を飲用水基準に処理し、妨害前の地形と植生を合理的に再建することが要求される可能性がある。

Hycroft鉱での会社の活動に関連して会社に課せられた復墾義務を履行するためには,会社はさらなる開発計画に利用可能な財務資源を割り当てなければならない。当社はHycroft鉱に対する再開墾責任(状況に応じて)を策定しているが,この準備は十分ではない可能性がある。予想外の干拓工事が必要であれば、会社の財務状況は悪影響を受ける可能性がある。

米国連邦と州法律法規は,当社が承認したHycroft鉱山の干拓計画を実施できない場合には,第三者に承認された干拓計画の実施を許可するために,当社に十分な財務保証を要求している。当社は第三者の財務保証を受けることができない可能性があり、あるいは当社はコストが高く、関連担保の要求が高すぎたり、商業的に非現実的であったりして保証を受けないことを選択する可能性があり、当社の財務状況に重大な悪影響を及ぼす可能性がある。

将来の訴訟や同様の法的手続きは、会社の業務や経営業績に重大な悪影響を及ぼす可能性がある。

会社の経営過程では、訴訟や他の行政または法律手続きが発生する可能性がある。特別な目的で会社との取引を買収することで上場するため、同社はより厳しい規制や他の公衆審査に直面する可能性もある。このような訴訟または訴訟手続きは、調査、訴訟、および可能な和解、判決、処罰、または罰金に関連する費用を含む多くの費用を含むことができる。また,訴訟や他の法的手続きは時間がかかる可能性があり,管理や人的資源を投入する必要がある可能性があり,これらの資源は会社の正常な業務運営から分流される.当社は一般的に何らかの費用を低減するために保険を維持していますが、訴訟や他の法律手続きに関する費用が当社の保険証書の限度額を超えない保証はありません。また、当社は既存の保険証書を合理的なコストで維持し続けることができない場合や、追加の保険範囲を確保できない可能性があり、訴訟や他の法的手続きに関連する費用が保険を受けられない可能性があります。判決、罰金、または罰金が保険範囲内でなければ、会社の業務、財務状況、経営結果は悪影響を受ける可能性がある。

同社が依存する情報技術システムは,中断,破損,故障,実施や統合に関するリスクの影響を受けやすい。

同社は情報技術システムに依存して事業を展開している。情報技術システムは、コンピュータウイルス、セキュリティホール、ネットワーク攻撃、自然災害、および設計欠陥を含むが、これらに限定されない様々なソースの干渉、破損、または障害を受けやすい。マルウェア、データへの不正アクセス、およびシステム中断を引き起こす可能性のある他の電子セキュリティホール、機密または他の保護された情報を防止または許可しないための脅迫、およびデータ破損を含むが、ネットワークセキュリティイベントが変化している。情報技術中断の時間、性質、および範囲の予測不可能性を考慮すると、会社は、運営停止、運営遅延、恐喝、機密または他の保護された情報の漏洩、データの破壊または破損、セキュリティホール、システムおよびネットワークの他の操作または不適切な使用または救済行動による財務損失の影響を受ける可能性があり、これらのいずれも、会社のキャッシュフロー、財務状態、または運営結果に重大な悪影響を及ぼす可能性がある。

新しいまたはアップグレードされた情報技術システムに欠陥がある場合、正しくインストールされていない、またはその運営に正しく統合されていない場合、会社はまた、システムまたはネットワーク中断の悪影響を受ける可能性がある。システム修正失敗は、会社の運営、財務状況、運営結果に重大な悪影響を及ぼす可能性があり、成功しなければ、会社財務報告内部統制の有効性に悪影響を及ぼす可能性がある。

会社の2つの最大株主は、株主承認に提出された事項に重大な影響を与えることができ、これは、会社の支配権の変更を延期または阻止することができ、または経営陣または取締役会の強化を招き、会社の他の株主の利益と衝突する可能性がある。

2023年3月27日現在、オンタリオ州株式会社(Eric Sprott(“Eric Sprott”)およびAmerican MultiCinema,Inc.(“AMC”)のエンティティは、それぞれ自社の約9%および12%の発行済み投票権証券を有し、それぞれ保有する株式承認証を行使した後、それぞれ23,408,240株の追加普通株を購入する権利がある。また、AMC取締役会代表に制限的な株式単位の帰属を付与した後、AMCは61,189株の普通株を追加的に獲得する権利がある。彼らは大量の株式を持っているため、Eric SprottとAMCのいずれも、株主の承認を必要とする会社の行動の結果を決定する上で大きな影響を与え、他の方法で業務に影響を与える可能性がある。この影響は、会社の支配権の変更を遅延または阻止したり、経営陣や取締役会の地位を強化したりする可能性があり、他の株主の利益と衝突し、会社の普通株の市場価格に悪影響を及ぼす可能性がある。

会社普通株と引受権証に関するリスク

会社の普通株の市場価格や取引量は最近経験し、極端な変動を経験し続ける可能性があり、会社の普通株の購入者が大きな損失を受ける可能性がある。

当社の普通株の市場価格と取引量は最近経験し、極端な変動を経験し続ける可能性があり、購入者が大きな損失を受ける可能性がある。例えば、2022年期間中、会社普通株の市場価格は2022年3月2日の盤安値から1株0.2ドルから2022年3月29日の3.10ドルのディスク高値に変動し、前回記録した会社普通株のナスダックでの販売価格は2023年3月27日の1株0.3852ドルであった。

•例えば、2022年3月31日までの3カ月間、日取引量は約78,900株から386,186,700株まで様々だ。2022年3月の月内には、会社普通株の市場価格が2022年3月2日の盤安値0.28ドルから2022年3月29日の3.10ドル台高値に変動した。

•同社は、歴史的な変動は、会社の基本業務とは無関係な市場や取引動態、あるいはマクロや業界のファンダメンタルズを反映している可能性があるとしており、これらの動きがどのくらい続くかは不明である。この場合、同社に投資する普通株は、株主が損失の全部または大部分の投資を負担するリスクを招く可能性がある。

•同社の普通株市場価格の極端な変動に伴い、ソーシャルメディアやオンラインフォーラムを含む散財投資家が同社に強い興味と非典型的な興味を示したとの報道がある。会社の市場変動と取引モデル 株主には以下の点を含むいくつかのリスクがもたらされている

◦会社の普通株の市場価格はすでに経験し、将来的に会社の財務業績や将来性、マクロまたは業界の基本面とは関係のない急速かつ大幅な上昇または下落を経験する可能性があり、大幅な上昇は会社が引き続き直面するリスクと不確定要素と著しく一致しない可能性がある

◦当社の普通株公開取引市場の要素は、散財投資家の感情(金融取引および他のソーシャルメディアサイトおよびオンラインフォーラムで表現される可能性がある)、散財投資家が広範に利用可能な取引プラットフォームに直接入ること、自社証券における空株数の数量と地位、当社の普通株に対する保証金債務、オプションおよび他の派生商品の取引、および任意の関連するヘッジおよび他の取引要因を含む

◦各種取引価格の示唆によると、同社の時価が現在反映している推定値は最近変動する前の推定値とは大きく異なり、これらの推定値が会社の財務業績や見通しとは無関係な取引動態を反映している場合、市場価格が以前の推定値に戻って下落すれば、普通株の購入者は大きな損失を受ける可能性がある

◦広く報道されているように、会社の普通株の変動は“空振り圧迫”によるものであり、すなわち協調的な取引活動によりその普通株の市場価格が高騰し、空手形を持つトレーダーが市場購入を行って潜在的な損失を回避または軽減するため、株主は会社の財務業績や将来性に関係のない誇張価格で購入し、その後大きな損失を受ける可能性があり、空振り回復購入のレベルが弱まると価格が低下するからである。

会社普通株や公開上場引受権証の市場価格が大幅に変動する可能性がある

当社の上場取引の普通株と引受権証の取引価格は大幅に変動する可能性があり、現在の価格を下回る可能性がある。当社の普通株の市場価格と出来高はすでに将来的に極端な変動を経験する可能性があり、当社の普通株の購入者が大きな損失を受ける可能性がある。予測可能な未来には、当社の株価は急速かつ大幅な上昇や下落を続ける可能性があり、これらの上昇や下落の時間は、当社の情報や事態の発展に開示または影響する時間と一致しない可能性がある。したがって、会社業務のどのような発展にもかかわらず、会社普通株の市場価格は急激に変動し、急速に下落する可能性がある。全体的に言えば、様々な要素が会社の普通株の市場価格にマイナス影響を与える可能性があり、あるいは会社の普通株の価格や取引量の変動を招く可能性があり、その中の多くの要素は会社の制御範囲内ではない

•当社または貴金属市場に関するアナリストまたは他の人の研究報告書を発表することは、不利、不正確、不一致、または不定期に伝播される可能性がある

•市場金利の変化は、会社の普通株を購入する人が異なる収益を要求する可能性がある

•同じ会社の市場予想が変化しています

•会社が将来増発する可能性のある任意の株式、債務、または他の証券に対する市場の反応は、既存の株主の持株を希釈または希釈しない可能性がある

•会社の年度または四半期の経営業績の実際または予想変化

•重要なメンバーや取締役会のメンバーの増減

•機関株主や大株主の行動

•このような空株数に対する当社の株式と市場の空株数の反応

•会社株の個人保有者数が急増し、投機投資を目指すソーシャルメディアプラットフォームに参加している

•メディアや投資業界の会社や業界の推測は

•買収や他の投資のような会社またはその競争相手の戦略行動

•新冠肺炎の大流行に関連する持続的な影響と事態の発展

•会社や業界に影響を与える立法、行政、規制、または他の行動;

•会社の調査、訴訟、または訴訟に関連したり、影響を与えたり;

•一般市場、経済·政治条件、貴金属価格の低下、商業運営に使用される燃料や他の商品価格の上昇、通貨変動および戦争やテロ行為。

また、過去には、全体市場や個別会社証券の市場価格が変動した後、これらの会社に対して証券集団訴訟を起こすことが多かった。当社に対してこのような訴訟を提起すれば、巨額の費用を招き、経営陣の注意力や資源を移転させる可能性がある。このような訴訟におけるいかなる不利な裁決、またはそのような実際または脅威訴訟を決着させるために支払われるいかなる金額も、当社に巨額の金の支払いを要求する可能性がある。

将来の株式発行で希釈されるかもしれません。

2022年3月14日“会社”最終合意を締結し、私募方式で46,816,480単位を発行し、各単位は1株の当社普通株と1部の株式承認証を含み、普通株を購入する。また、“会社”一度“市場で”の登録公開を行い,89,553,584株普通株を増発した。方向性増発と“市場で”の登録公開発行は普通株の発行と流通株数を大幅に増加させた。未来には“会社”普通株を増発して現金を集めて支援する可能性があるその会社の現金流動資金は、債務の返済、運営資金の返済、戦略的措置および将来の買収のための資金提供、または他の目的のために使用される会社(The Company)普通株に変換可能な証券、または普通株に交換可能な証券、または普通株を受け入れる権利を表す証券を発行することもできる会社(The Company)他の会社または他の資産の権益は、現金と普通株の組み合わせまたは普通株の株のみを使用することによって得ることもできる。会社は、株主が支払う1株当たりの価格を下回ることができ、任意の他の発行において株式又は他の証券を売却することができ、将来的に株式又は他の証券を購入する株主は、既存の株主よりも高い権利を有することができる。将来の取引では、会社は、追加の普通株を販売するか、または行使可能、または普通株に交換可能な証券に変換することができる1株当たり価格が、株主が支払う1株当たり価格よりも高いか、または下回る可能性がある。追加株式発行は、既存株主の持ち株を希釈したり、会社普通株の市場価格を下げたり、両方を兼ねたりする可能性がある。これらの事件のいずれも、既存株主の所有権利益を希釈し、1株当たり収益を減少させるか、または会社普通株の株価に悪影響を及ぼす可能性がある。また、会社普通株を大量に売却したり、これらの売却が発生する可能性があると考えたりすることは、会社普通株の価格に重大な悪影響を及ぼす可能性がある。

株式需要の急増加による“空振りスクイズ”その会社の実質的に供給された普通株および/または予想される潜在的な空振り押出しによる集中投資家取引は、現在生じている可能性があり、再び会社の普通株株の極端な価格変動を引き起こす可能性がある。

株主は以下の株を購入することができるその会社の普通株で既存のリスクや投機株の価格をヘッジするその会社の普通株です。…の価格に対する憶測その会社の普通株は多頭と空振りと関連があるかもしれない。空き口の総額が公開市場で購入可能な普通株の数を超える場合、オープンした株主は割増買い戻しを支払う必要がある可能性がありますその会社の貸金人に渡す普通株その会社の普通株です。これらの買い戻しは、より多くの株が取引または借り入れるまで、逆に会社の普通株の価格を大幅に向上させる可能性がある。これは一般に“空頭押出し”と呼ばれる。空頭押出しおよび/または予想空頭押出された集中投資家取引は、再び会社の普通株の価格変動を引き起こす可能性があり、これらの変動は、当社の普通株に関係ないか、または比例しない可能性があるその会社の財務業績または将来性は、株主が購入するとその会社のもし投資家が空にすることが可能だと信じなくなった場合その会社の普通株は急速に下落する可能性がある。株式を購入する株主その会社の普通株は空振り期間中に大部分の投資を損失する可能性がある。T.T会社と株主に投資しないように戒めるその会社の普通株は、株主が投資の全部または大部分を損失するリスクを負う準備ができていない限り。

同社が提案した逆株分割が同社の普通株の価格を上げる保証はない。

2023年5月24日に開催された当社株主周年総会では、当社が発行した普通株に対して10株1株以上25株1株以下の割合で逆株式分割を行うことを要求し、取締役会が適宜一任し、その時間及び日付(あれば)に行動する改正当社2部目の改訂及び再改訂された会社登録証明書(“会社登録証明書”)を承認する提案がある。取締役会が決定する(“逆株式分割”)。

同社は、株式の逆分割が会社普通株の1株当たり取引価格を引き上げると予想している。しかし、逆株分割が会社の普通株1株当たりの取引価格に与える影響は何の確定的な予測もできず、他社の逆株分割履歴もそれぞれ異なる。逆株分割後の普通株の1株当たり取引価格は、逆株式分割後の会社普通株流通株数の減少と同じ割合で増加しない可能性がある。また、会社は株式の逆分割は会社の普通株のある潜在投資家に対する適切性を高める可能性があると信じているが、実施すれば、会社の普通株は投資家に対してより魅力的になることは保証されない。株式逆分割を実施しても、株式の逆分割とは無関係な要因により、会社の将来の業績を含むため、会社普通株の1株当たりの取引価格が低下する可能性がある。逆株分割が完了すると、普通株の1株当たりの取引価格が低下し、絶対数字と私たちの総時価のパーセンテージとして下げ幅が逆株分割がない場合よりも大きくなる可能性がある。当社の株主が逆株式分割を承認し、取締役会が実施しているにもかかわらず、逆株式分割後、当社の普通株の価格は、当社が最低入札価格要件を遵守したり、当社への資本投資を誘致するのに十分なレベルに維持または維持される保証はありません。

提案された逆株式分割は、会社の普通株の流動性を減少させ、より高い取引コストをもたらす可能性がある.

逆株分割後の流通株数の減少を考慮すると,特に1株あたりの取引価格が逆株分割によって増加しなければ,会社普通株の流動性は逆株分割の負の影響を受ける可能性がある。また、逆株分割を実施すれば、100株以下の普通株を持つ“端数”株主数が増える可能性がある。片手取引の委託手数料及びその他のコストは、通常、100株以上の普通株の取引コストよりも高い。そのため、逆株分割は会社普通株の販売可能性を増加させない可能性がある。

第三者によって発行された公共メディア(ブログ、文章、オンラインフォーラム、伝言板、ソーシャルメディア、および他のメディアを含む)によって提供される情報は、会社とは無関係な声明を含む可能性があり、信頼できないか、または不正確である可能性がある。

当社は、ブログ、文章、オンラインフォーラム、掲示板、およびソーシャルメディアおよび他のメディアを含む、第三者によって配信されるか、または他の方法で伝播される高度なメディア報道を将来的に受信する可能性がある。これには以下の声明によるものではない記事が含まれているその会社の役員、高級職員、あるいは従業員。投資家が以下の株を購入するか否かを決定する際には,米国証券取引委員会に提出された書類に含まれる情報のみをよく読み,評価し,会社に依存すべきであるその会社の普通株です。第三者が提供する情報は信頼できないか不正確である可能性があり、その会社の株主がその投資で損失を被る可能性のある普通株を招く可能性がある。

市場金利の上昇は潜在投資家がより高いリターンを求め、対中投資を減少させる可能性がありますその会社の普通株、これは株価の下落を招く可能性がありますその会社の株価です。

石油価格に影響を及ぼす可能性のある要素の一つはその会社の普通株とはその会社の普通株(すなわち分与金額が価格の割合を占める)その会社の普通株)は市場金利に対して。現在、市場金利は過去の金利に対して低い水準にあり、市場金利が上昇すれば、潜在的な買い手の購入を招く可能性があるその会社の普通株は見返りを期待しています“会社”提供できないか、提供しないことを選択することができないかもしれません。また、高い金利は会社の借金コストを増加させ、利用可能な現金を減らす可能性がある。したがって、より高い市場金利はその会社の普通株が下落する。

同社の普通株価格の変動は証券訴訟を受ける可能性がある。

以上のように,歴史的には,経験豊富な発行者に比べて,会社の普通株市場の特徴は価格変動が大きいことであり,会社はその株価が将来的に経験豊富な発行者よりも不安定であることが予想される.従来,原告はある会社の証券市場価格が変動した後に証券集団訴訟を起こすことが多かった.その会社は未来に似たような訴訟の目標になるかもしれない。証券訴訟は巨額のコストと債務を招く可能性があり、経営陣の関心と資源を分散させる可能性がある。

会社は予測可能な将来に普通配当金を発行しない見通しだ。

同社は現在、すべての利用可能な資金と将来のキャッシュフロー(あれば)をその事業の発展と成長に投資する計画を立てている。同社はその普通株に配当金を支払ったことがなく、現在のところそうする計画もない。その会社の債務協定には配当金の支払い能力を制限する条項が含まれている。したがって、不確定かつ予測不可能な会社普通株市場価格の上昇は予測可能な未来の唯一の潜在収益源であり、株主は会社普通株への投資に依存して配当収入を得るべきではない。

将来発行される債務および/または優先株証券は、その普通株の市場価格に悪影響を及ぼす可能性がある。債務は清算時に会社普通株より優先され、優先株証券は分配または清算時に普通株よりも優先される可能性がある。

将来、会社は、転換可能または転換不可能な優先または二次手形、変換可能または変換不可能な優先株、中期手形、および信託優先証券を含む、債務または優先株証券を増発することによって資本資源を増加させようと試みるかもしれない。清算時には、会社債務証券及び優先株の保有者及び他の借入金の貸金者は、普通株式保有者よりも利用可能な資産の分配を優先する。さらに、会社が発行する可能性のある任意の優先株は、清算分配よりも優先的に、または分配支払いよりも優先する可能性があり、これは、会社がその普通株式所有者に分配する能力を制限することができる。会社が将来の任意の発行で証券を発行する決定は、市場状況や他のコントロールできない要素に依存するため、会社は将来発行される金額、時間、または性質を予測または推定することができない。そのため、株主は将来の発行が会社の普通株市場価格を下げるリスクを負う。

会社はナスダックの退市通知を受けたその会社の普通株と引受権証は、普通株価格が1株当たり1.00ドルより高くない限り、取得される可能性がある。

先に開示したように、2022年10月3日に、当社はナスダック株式会社(“ナスダック”)の通知(“通知”)を受け取り、当社がナスダック上場規則第5550(A)(2)条を遵守できなかったことを指し、当社の普通株の最低購入価格が30営業日連続で1株1.00ドルを下回ったためである。この通知は当社の普通株の上場に即時的な影響はなく、当社の普通株は現在引き続きナスダック資本市場で取引されており、取引コードはHYMCである。ナスダック上場規則第5810(C)(3)(A)条によると、当社は180暦、すなわち2023年4月3日まで、最低入札値要求を再遵守している。コンプライアンスを再獲得するためには、同社の普通株の終値はこの180日以内に10営業日連続で1株1.00ドルを達成または超過しなければならない。もし会社が2023年4月3日までにコンプライアンスを再獲得できなかった場合、公開保有株式の時価継続上場要求(100万ドル)とナスダック資本市場の他のすべての初期上場基準(最低入札価格を除く)を満たし、逆株式分割を行うことで第2コンプライアンス期間の不足を補うことを意図していることを示す書面通知をナスダックに発行する場合、会社は180の猶予期間を追加する資格がある可能性がある。会社取締役会は、逆株式分割を実施する会社の登録証明書に対する修正案を承認した。この修正案は株主の承認を受けなければならない。同社は2023年5月24日に開催される年次株主総会で株主に修正案を提出する予定だ

もし会社が割り当てられたコンプライアンス期間内にコンプライアンスを回復できなかった場合、ナスダックは通知を出し、会社の普通株はナスダック資本市場から撤退される。この場合、会社は離市決定について聴聞グループに上訴することができる。また、もし会社が確実にコンプライアンスを再獲得した場合、会社はその普通株の取引価格が30取引日連続して1株1.00ドルを下回らないことを保証することができず、ナスダック上場規則第5550(A)(2)条のナスダック資本市場への上場継続に関する1.00ドル最低購入価格要求に関する通知を受けない保証もなく、あるいは他の上場要求を遵守し続けても、最低購入価格要求を再遵守することができる。

保証できない会社の 未弁済株式証明書は永遠に現金であり、それらは期限が切れた時に何の価値もないかもしれない.

当社が発行した株式承認証の執行価格は、前回収録した当社の普通株の2023年3月27日のナスダックでの販売価格を上回っています。具体的には、同社は34,289,898件の2025年5月29日に満期になった未償還引受権証を有し、所有者に1株を購入する権利を持たせるその会社の普通株、行権価格は11.50ドルで、2025年10月6日に満期になった株式承認証9,583,334部を発行し、所有者は1株を購入する権利があるその会社の普通株、行権価格は1株10.50ドルで、2027年3月15日に満期になった既発行株式権証46,816,480部、所有者は行権価格で1ドルで会社の普通株を購入する権利がある一株0.068です

当社のある株式承認証は株式証券負債として入金され、公正価値によって記録され、期間ごとに収益で報告される公正価値の変化が増加する可能性があるその会社の純収益(損失)は、会社普通株の市場価格に悪影響を及ぼす可能性がある。

他の証券を除いて、当社は2020年5月29日に私募方式でSPAC保証人および引受業者に総額7,740,000株の普通株の引受権証(“5年間私募株式承認証”)を発行し、行使価格は1株11.50ドルであり、資本再編取引が完了するとともに、長期購入単位発売の一部として、当社はSPAC保証人に2,500,000株5年期公募株式権証を追加発行し、行使価格は1株11.50ドルである。

当社は、5年期私募集株式証は負債であり、市価で計算し、各報告期間の収益に非現金公正価値調整を記録しなければならないことを確定した。株価の変化その会社の普通株と5年期私募集株式証の公正価値は株式証負債と純収益(損失)の大幅な変動を招く可能性があるその会社の連結経営報告書。5年間の私募集株式証が第三者に売却されると、それらは公有権証に分類され、時価では計算されなくなる。

会社定款や定款に含まれる反買収条項、およびデラウェア州法律の規定は、買収企図を破壊する可能性がある。

会社規約にはいくつかの条項が含まれており、これらの条項は、株主がその最適な利益に合致すると考える可能性のある自主的な買収提案を阻止する可能性がある。デラウェア州の法律によると、同社は反買収条項の制約を受けている可能性もある遅延する制御権の変化を阻止することもできますつまり、これらの規定は経営陣の更迭をより困難にし、現在の市場価格よりも高い割増を会社証券に支払うことに関連する可能性のある取引を阻害する可能性がある。これらの規定には

•役員選挙では投票権が蓄積されておらず、小株主が取締役候補を選挙する能力を制限している

•会社の取締役会は、取締役会の拡大や取締役が場合によっては辞任、死亡、解任により、株主が取締役会の空きを埋めることができないことによる欠員を埋める取締役を任命する権利がある

•株主が特別会議を開催することを禁止し、株主会議は会社の取締役会のメンバーしか開催できないことを要求し、株主が取締役を罷免する能力を含む提案や行動を強制的に考慮することを延期する可能性がある

•会社の取締役会は、優先株を発行するかどうかを決定し、優先株や投票権を含むこれらの株式の価格や他の条項を決定することができ、これは敵意の買収者の所有権を著しく希釈するために使用される可能性がある

•役員及び上級職員の責任を制限し、それに弁済を提供する

•株主が遵守しなければならない事前通知手続は、会社取締役会の候補者を指名したり、株主会議で行動すべき事項を提出したりすることで、潜在的な買収者が自分の取締役リストの選挙を依頼したり、他の方法で会社の支配権を獲得しようとしたりすることを阻止または阻止する可能性がある。

同社は“新興成長型会社”と“小さな報告会社”であり、適用される開示要求の削減は、会社普通株の株主への魅力を低下させる可能性がある。

当社は証券法第2(A)(19)節で定義された“新興成長型会社”の資格を満たしているが、証券法第2(A)(19)条改正された2012年創業法案(“雇用法案”)改正に該当する。したがって、会社は、(I)財務報告書の内部統制に関するサバンズ·オクスリー法第404条に基づく監査役認証要件の免除、(Ii)報酬の免除、(I)報酬の免除を含む、他の非新興成長型企業に適用される上場企業の各種報告要件を利用するいくつかの免除を選択する

(3)定期報告及び委託書における役員報酬に関する開示義務を削減する。したがって、会社の株主は彼らが重要だと思ういくつかの情報を得ることができないかもしれない。当社は(I)以下の財政年度の最終日(A)まで新興成長型会社であり続ける 2月2023年12月12日、IPO 5周年、(B)当社の年間総収入は少なくとも10.7億ドル、または(C)当社は大型加速とみなされているFiler,これは保有する普通株の時価を意味する当社が前の第2四半期の最終営業日までに、非関連会社が発行した転換不能債券は7億ドルを超え、(Ii)当社は前の3年間に10億ドルを超える転換不能債券を発行した。

また、雇用法案第107条は、新興成長型企業が証券法第7(A)(2)(B)条に規定する免除を利用して、当該会社が新たな又は改正された会計基準を遵守する機会を利用することができると規定している 新興の成長型会社として。したがって、新興成長型企業は、これらの基準が民間会社に適用されるまで、いくつかの会計基準の採用を延期することができる。雇用法案は、会社は延長された移行期間から撤退することを選択し、非新興成長型会社に適用される要求を遵守することができるが、どのような選択脱退も撤回できないと規定している。当社は、移行期間を延長することを選択しないこと、すなわち、1つの基準が発表または改訂されることを選択しており、この基準が上場企業または民間会社に対して異なる適用日がある場合、当社は新興成長型会社として、民間会社が新しい基準または改訂基準を採用する際に新しい基準または改訂された基準を採用することができる。これは、当社の総合財務諸表と、新興成長型会社でも新興成長型会社でもない別の上場企業とを困難または不可能にする可能性があり、後者は採用した会計基準の潜在的な違いにより、延長された過渡期を採用しないことを選択する可能性がある。

同社も“小報告会社”であり、非関連会社が保有する投票権および無投票権普通株が第2四半期の最終営業日に2.5億ドル以上であること、または最近終了した会計年度の年収が1億ドル以上であること、非関連側が保有する投票権および無投票権のある普通株が第2会計の最終営業日に7億ドル以上であることを決定した次の年度には、依然として小さい報告会社となる。似たような新興市場成長型企業の場合、規模の小さい報告会社は、簡略化された役員報酬開示を提供することができ、2年間のみを要求する監査された総合財務諸表を含むいくつかの他の減少した開示義務を負うことができる。会社は“新興成長型会社”と“規模の小さい報告会社”であるため、会社はこれらの会社への開示要求の低減に依存しているため、会社株主は普通株吸引力の低下を発見する可能性がある。

項目1 B。未解決従業員意見

ない。

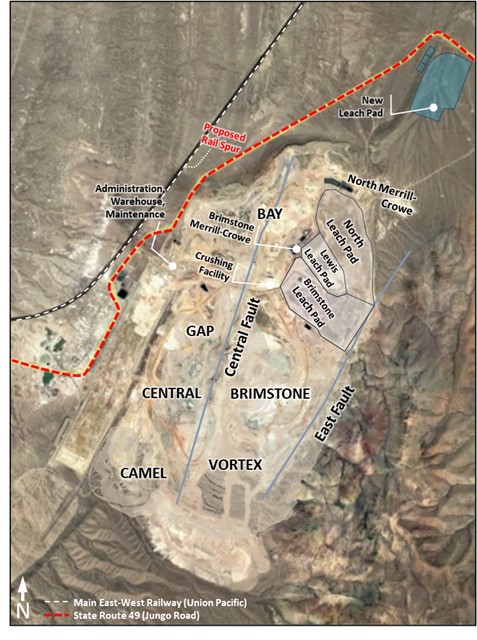

項目2.財産

同社の唯一の財産はHycroft鉱だ。Hycroft鉱は既存の金銀鉱場であり、ネバダ州フンブルク県と潘興県Winnemucca西北54マイルのところに位置する。Hycroft鉱はネバダ州49号州間道路(Jungo路)を通って到着することができ、これは全天候で敷設されていない道路で、フンブルク県と会社によって維持されている。1本の東西に向かう主な鉄道はこの家屋のすぐ隣にある.

Hycroft鉱は北緯34,35,35/2と36,東距離28,29と30(MDB&M),北緯40°52‘,西経118°41’にまたがっている。この鉱は黒岩砂漠の東部端カマ山脈の西側に位置している。

Hycroft鉱は30個の特許権を持つプライベートブロック,敷地約1,787エーカー,および3,247個の非特許権の採鉱権を含み,敷地は約62,298エーカーである。特許と非特許請求の範囲の合計は約64,085エーカーである

現場の既存施設には、2つの行政ビル、移動修理店、軽車両修理店、倉庫、3つの堆積マット--クロフォード、ノース、硫黄石--一次、二次、三次粉砕システム、美林-クロウ加工工場2軒、製油所がある。歴史あるCroFoot Heap Leach Pad上の斜面はBLMが承認した干拓計画に基づいて再評価されている。この鉱物の他の既存構成要素は今後の発展に利用できると考えられている。Hycroft鉱はBLM,NDEP,NDOW,ネバダ州水資源部(“NDWR”)と県機関の許可下で運営されている

Hycroftテクニカルレポートの概要

2023年3月28日、会社は第三者コンサルタントとともに現代化ルールに基づいて作成された2023年Hycroft TRSを完成させ、提出した。“2023年Hycroft TRS”は研磨鉱とPOX技術を利用して硫化物鉱化を行い、堆積浸出技術を利用して酸化物と遷移鉱化を行い、鉱物資源の評価に初歩的な評価を提供した。その他の情報の結果としては,2022年に得られた履歴証明書と掘削結果が含まれており,2023年のHycroft TRSには,2022年のHycroft TRSに代わって2023年にHycroft TRSが置換されている。したがって,2022年Hycroft TRSに依存してはならない.なお、タイトルは“を参照してくださいアメリカの投資家の鉱物資源に対する警告”, “前向き陳述に関する注意事項和、和リスク要因“本節で示した情報を検討する際に。

以下のHycroft鉱に関する情報の大部分は“2023年Hycroft TRS”からであり、場合によっては“2023年Hycroft TRS”から抜粋される。以下の情報の一部は、本明細書で完全に説明されていない仮定、資格、およびプログラムに基づく。2023年のHycroft TRSの全文を参照して、これを参照することによって、2022年Form 10−Kの添付ファイル96.1として本明細書に組み込まれ、本明細書の一部を構成する。

2022年、当社はそのコンサルタントと共に、Hycroft硫化物鉱物資源を処理するために、ミルとPOXプロセスの仕事を引き続き推進した。粉砕鉱とPOXプロセスは依然として進行中の作業の重点であり、硫化物を含む鉱石中でより高い金銀回収率を産生するためである。回収率はこの鉱床鉱物経済を発展と最適化する重要な要素になっている。POX回収は鉱石特定変異性試験によりさらに検証される。この仕事が2022年に進展するのに伴い、会社は引き続きこのプロジェクトに著しい経済効果をもたらす可能性のあるより多くの機会を探し続けている

2023年のHycroft TRSを提供した後、Hycroft鉱は1,060万オンスの金と3.607億オンスの銀の鉱物資源を測定と指示し、340万オンスの金と9610万オンスの銀の鉱物資源を推定し、これらの鉱物資源は酸化物、遷移鉱石と硫化物鉱石に含まれている

概要とハイライト

“2023年Hycroft TRS”は初歩的な評価の結果をまとめ、Hycroft鉱の鉱物資源の開示を支持し、研磨鉱とPOXプロセスを用いて硫化物鉱化を処理し、堆積浸漬プロセスで酸化物と遷移鉱化を処理した。この仕事は会社の要求に応じて準備され、Ausenco、IMC、Westlandを含む第三者コンサルタントによって行われた。この鉱物資源評価に参加して承認したIMCとAusencoの従業員は現代化規則で定義された合格者である。

得られた情報を評価し,評価過程で形成された大量の後続分析と作業を必要とする重要な機会を考慮し,設備とコスト投入の高インフレ環境に加えて,会社は2023年Hycroft TRSを提出した。2023年Hycroft TRSは、これまでのすべての技術研究の代わりになりました。当社はこれまでの作業を継続した上で,2023年のHycroft TRSまでに技術とデータ分析を行うことで発見の機会を調査し,適切な時期に最新の技術報告を提供する。

鉱物資源は当社が提供する情報に基づいており、この情報は可能な限りIMCによって検証·検証されている。ここで与えられた計算と解釈はIMCの仕事であり、彼らは公表された鉱物資源を担当する。

ハイクロフト炭鉱

Hycroft鉱の運営と生産データの詳細な検討については,参照されたい第II部–プロジェクト7.経営陣の財務状況と経営成果の検討と分析–ハイクロフト炭鉱.

Hycroft鉱と関連施設はネバダ州Winnemucca北西約54マイルに位置する。ウィニムカは人口約8431人(2020年国勢調査データ)の都市で、80号線の商業コミュニティで、リノ北東164マイルに位置している。この鉱区は北緯34,35,351 MDB 2と36,東距離28,29と30(/&M),北緯40°52‘,西経118°41’にまたがっている。

下に私たちのホテルの位置を示します。

また,下図に現在の物件と施設配置を示す。

この町には大陸を横断する鉄道があり、市政空港がある。WinnemuccaからHycroft鉱への通路はJungo路であり,以前は国道49号に指定されており,質の良い未舗装道路であり,鉱山正門への短絡であった。良好な採鉱と探査道路を維持し、物件全体に通路を提供した。Imlay,Gerlach,Lovelockからも州間道路80号とネバダ州間道路447号と交差する未舗装道路を介して入ることができる。Hycroft鉱山の多くの従業員はWinnemucca地域に住んでいる。このサイトはネバダ州北西部電力網からNV Energyから供給される電力を獲得している。初歩的な調査によると、ウィニムカ町は必要なインフラ(ショッピング、緊急サービス、学校など)を持っていることが分かった。最も多くの従業員と養育者を支援するために。Hycroft鉱は現在水権を有しており,将来の潜在的な運営を支援するのに十分であると考えられている。Hycroft鉱は黒岩砂漠の東部縁に位置し,ネバダ州WinnemuccaとGerlachの間のKamma山脈の西側に位置する。一般的な地域には渓流、川、あるいは主要な湖がありません。Hycroft鉱区の標高は4500から5500フィートの間である。

この地域は気候が乾燥しており,平均年間降雨量は7.7インチである。夏季の平均気温は50華氏度から90華氏度の間,冬季の平均気温は20華氏度から40華氏度の間であった。

Hycroft鉱は特許権を持つ30個の私有地からなり,約1,787エーカー,および3,247個の特許未取得鉱脈と砂鉱採鉱権は,約62,298エーカーを占めている。特許と非特許請求項を合わせて約64,000エーカーである。Hycroft鉱の特許はプライベート土地の占有を主張し,特許主張は公共土地を占有し,BLMが管理することを主張している。これらのクレームはアメリカ連邦政府とネバダ州の法律法規によって管轄されている。特許請求の範囲の良好な地位を維持するために、請求項が所在する県に毎年の物品税を支払わなければならない。非特許権利主張の良好な地位を維持するためには、県内の権利主張を維持し、毎年の鉱物権利主張申請料をBLMに支払う意向通知を提出しなければならない。このような申請料は$0.6 2022年には100万人に達する。私たちが年次通知を提出してクレーム申請料を支払う限り、私たちの非特許請求は満期日がありません。

Hycroft鉱山の一部は採鉱リース契約を遵守しなければならず、このリース規定は吾らはいくつかの特許および特許採鉱権を取得していない所有者に4%の純利特許使用料を支払わなければならず、上限は760万ドルであり、その中の330万ドルはすでに弁済されているが、2022年12月31日まで430万ドルが返済されていない。純利益特許権使用料は満期日がありません。

Hycroft鉱もSprott特許使用料協定を遵守しなければならず、この協定は吾らがHycroft鉱にこの協定で定義された製錬所の純補償1.5%に相当する永久特許権使用料を支払わなければならないことを規定している。Sprott印税協定で支払うことができる金額は期限が切れていなくても制限はありません。

Hycroft鉱の前身はクロフォード−ルイス露天鉱であり,1983年に始まった小型堆積浸漬作業である。Vista Gold Corp.は育空地域(“Vista”)の法律に基づいて設立された会社で、1987年と1988年にクロフォード·ルイス主張と鉱山を買収した。最初の採掘期間中、この鉱は100万オンス以上の金と250万オンスの白銀を生産した。金価格が低いため、この鉱の生産は1998年12月まで保守·維持計画に盛り込まれてきた。Hycroft鉱業会社(“HMC”)は2007年に1つの手配協定に従ってHycroft鉱山を買収し、その中でVistaはネバダ州の採鉱資産をHMCの前身に譲渡した。HMCは2008年にHycroft鉱を再開し、2015年7月8日に採鉱作業を一時停止した。二零一六年、HMCは堆積マット内の鉱石から金を積極的に加工·生産した。2017年1月1日,ハイクロフト鉱業会社(HMC)は浸出マットへの石灰添加を停止し,2017年と2018年を通してメンテナンスモードで運営を継続し,メンテナンスモードに移行した。運転再開前,金と銀の生産はHycroft鉱におけるHMCの維持活動の副産物であった。2018年12月、HMCは粉砕施設の修復と新たな浸出マットの建設を含む再起動活動を開始し、2019年第2四半期から採鉱作業を積極的に行い、トレーラー6台、油圧ヘラ2台、ホイール式積載機1台を搭載した。最初の金銀生産は2019年8月に開始され,Hycroft鉱が活発になるまで続く採鉱作業は2021年11月に停止した。

現場施設は行政ビル、移動修理店、軽量車両修理店、倉庫、5つの浸出マット、粉砕システム、2つの美林-クロウ加工工場、1つの製油所を含む。第2の製油所の部品は現場にあり,採鉱活動の拡大の一部として建設される。再稼働活動の一部として粉砕システムを改修し,北米林−クロ工場を除くすべての施設が稼働しており,必要に応じて修復して使用する。2022年12月31日現在,Hycroft鉱に関する工場や設備の帳簿価値総額は8,660万ドルである

地質と成鉱

Hycroft鉱はカマ山の西側に位置する。鉱床は第三系カマ山火山岩に関連する火山噴火角礫岩と礫岩に付与されている。火山岩は主に酸性から中程度の凝灰岩、流と粗大な火山砕屑岩である。これらのユニットの破片は噴火角礫岩中の屑を制御している。中央断裂と東断裂は鉱化の分布を制御している。1本の後鉱山前縁断裂は鉱体を隣接する黒岩砂漠更新世ラフンタン湖堆積物から分離した。地質事件はHycroft鉱露天、堆積浸漬採鉱作業に非常に適した物理環境を創造した。堆積方法は米国南西部で広く使用されており,大量の酸化された低品位鉱床を経済的に処理することができる。同社は現在,処理困難な硫化鉱石を処理するための世界共通の研削鉱とPOXプロセスを考えている。

地質、鉱化、腐食によって、この鉱床は通常6つの主要な領域に分割される。この地域には硫黄、渦、中環、湾、骨院、ラクダが含まれている。二つの地帯の間の断裂は主な断層だ。

Hycroft鉱の鉱化は多くの段階の堆積を経験した。早期のシリコン硫化物オーバーフロー事件は一般的に層理に沿って比較的に低い品位の金銀鉱化を堆積した。この鉱化は後に急峻に傾斜した石英明石鉱脈によって横断された。中部渦帯と深部に末期含銀鉱脈が認められた

地域です。末期に断層に沿った表生酸化作用は貴金属を硫化物鉱化から解放し、地下水位に沿って更に金、銀鉱化を濃縮する。

金鉱化は南北方向に3マイル,東西方向に1.5マイル延びることが知られている。鉱床西北側露頭から近露頭部分までの鉱化深さは330フィート未満であり、東部の渦鉱床は2,500フィートを超えた。

掘削する

Hycroft鉱山鉱物資源モデルは1981年以来のデータを含むo 2022その中には2,588,826フィートの掘削長に相当する5,601個の穴が含まれており、171ホールが2021年から2022年の間に増加した。現在、リソースモデル領域には、在庫を決定するために穿孔された穴を含む5532個の穿孔がある。

ドリルクリップ位置を次の図に示す。

HMCは採鉱作業を一時停止し,Hycroft鉱の維持·維持活動のみを行ったため,2017年から2018年12月までの間に冶金試験目的の鉱石を取得するための掘削のみを行った。2018年12月、HMCは我々が採掘する予定のある硫化物鉱石在庫の掘削を開始した。

我々の探査掘削計画によって構築可能な任意の追加鉱物資源を採掘するためには、Hycroft鉱の任意の必要な拡張は2023年のHycroft TRSの鉱物資源範囲を超え、私たちはネバダ州鉱山の使用と開発を担当する規制機関のすべての許可、承認、同意を得る必要がある。

測定、指示、推定された鉱物資源

私たちの鉱物資源推定は現代的な規則に従って計算された。測定、指示および推定された鉱物資源は、他の国のガイドラインに基づいて開示された鉱物資源に関する類似情報と比較できない可能性がある。もし採鉱、冶金或いはインフラ要素がHycroft鉱の現在予想されている要素と異なる場合、鉱物資源の推定は重大な影響を受ける可能性がある。推定された鉱物資源の推定には重大な地質不確実性があり、推定された鉱物資源の全部または任意の部分が測定または指示されたクラスに変換されると仮定すべきではない。鉱物備蓄に属さない鉱物資源は埋蔵量調整要素の敷居に適合せず、例えば推定された経済実行可能性であり、これらの要素は鉱物備蓄への変換を許可する。測定と指示された鉱物資源規模によると、Hycroft鉱は大量の貴金属鉱物を含む。鉱物資源評価はIMCが作成し、“2023年Hycroft TRS”で述べたようにIMCが担当する。

以下では、Hycroft鉱山の測定、指示、および推定された鉱物資源の記述は完全であるとは主張されず、2023年のHycroft TRS全文の制約を受け、参照によって全体を限定し、この全文は、本2022 Form 10−Kの添付ファイル96.1として本テーブル10−Kに組み込まれ、本明細書の一部を構成する。

| | | | | | | | | | | | | | | | | | | | | | | | | | |

| Hycroft鉱−2023年3月27日までの金銀鉱物資源の概要 |

| 分類する | 勾配を断ち切る 加工費純額 | 近似値 締め切り、AuEq オンス/トン | クトンズ | インクルード オンス/トン | 銀 オンス/トン | 硫化物 硫黄% | インクルード オンスを含む (000) | 銀 オンスを含む (000) |

|

| キャッシュ·リソースのヒープ |

| 測定の | $0.01 | 0.002 | 94,162 | 0.008 | 0.17 | 2.14 | 753 | 15,725 |

| 指示しました | $0.01 | 0.002 | 59,751 | 0.007 | 0.13 | 1.78 | 436 | 7,529 |

| MEAS+IND | $0.01 | 0.002 | 153,913 | 0.008 | 0.15 | 2.00 | 1,189 | 23,254 |

| 推論する | $0.01 | 0.002 | 46,118 | 0.007 | 0.14 | 1.62 | 337 | 6,549 |

|

| 浮選磨鉱+POX−シアン化浸出精鉱 |

| 測定の | $0.01 | 0.010 | 402,735 | 0.013 | 0.50 | 1.78 | 5,236 | 200,965 |

| 指示しました | $0.01 | 0.010 | 346,308 | 0.012 | 0.39 | 1.58 | 4,156 | 136,445 |

| MEAS+IND | $0.01 | 0.010 | 749,043 | 0.013 | 0.45 | 1.69 | 9,391 | 337,410 |

| 推論する | $0.01 | 0.010 | 249,494 | 0.012 | 0.36 | 1.52 | 3,019 | 89,568 |

|

| 連合鉱物資源浸出加加工工場 |

| 測定の | $0.01 | 0.002 - 0.010 | 496,897 | 0.012 | 0.44 | 1.85 | 5,989 | 216,690 |

| 指示しました | $0.01 | 0.002 - 0.010 | 406,059 | 0.011 | 0.35 | 1.61 | 4,592 | 143,947 |

| MEAS+IND | $0.01 | 0.002 - 0.010 | 902,956 | 0.012 | 0.40 | 1.74 | 10,581 | 360,664 |

| 推論する | $0.01 | 0.002 - 0.010 | 295,612 | 0.011 | 0.33 | 1.54 | 3,356 | 96,117 |

| 坑内の総材料(トン)= | 36.31億 |

メモ:

•カットオフレベルは、収入−プロセスコスト=NPR=NSR−プロセス運用コストによって決定される。限界品位は1種の鉱物を経済的に採掘·加工して商業販売に用いる金属を回収するために必要な最低品位である。Hycroftのカットオフ品位は各鉱塊の金銀含有量を評価し、その後、商業採鉱実践を用いてこの鉱塊からこれらの金属を抽出するコストを採用し、酸化浮選精鉱プロセスの粉砕、磨鉱、浮選、加圧酸化とシアン化浸出プロセスを用いて決定し、金/銀多金属条を作成する。プロセスコストには,廃棄物や尾鉱材料を適切に設計された施設に置く環境実践があり,これらの施設は将来救済できる。

•表の数字は推定の正確性を反映するために四捨五入されており、四捨五入の理由で和が求められない可能性がある。

•鉱物資源はコンピュータが生成した最適化坑に含まれている。この坑の総材料は36.31億トンである。

•すべての職場はイギリス製です。Ktonは1000トンの短いトンのことで、重さは2000ポンドです。金と銀の等級は金衡オンス/短トン単位である。

比較として,Hycroft鉱山で2021年12月31日までに“2022年Hycroft TRS”で報告された金銀鉱物資源の推定を以下の表に記載した。

| | | | | | | | | | | | | | | | | | | | | | | | | | |

| Hycroft鉱−2022年2月18日までの金銀鉱物資源の概要 |

| 分類する | 勾配を断ち切る 加工費純額 | 近似値 締め切り、AuEq オンス/トン | クトンズ | インクルード オンス/トン | 銀 オンス/トン | 硫化物 硫黄% | インクルード オンスを含む (000) | 銀 オンスを含む (000) |

| | | | | | | | |

| キャッシュ·リソースのヒープ |

| 測定の | $0.01 | 0.003 | 97,086 | 0.008 | 0.30 | 2.75 | 777 | 29,417 |

| 指示しました | $0.01 | 0.003 | 36,046 | 0.007 | 0.29 | 2.10 | 252 | 10,417 |

| MEAS+IND | $0.01 | 0.003 | 133,132 | 0.008 | 0.30 | 2.57 | 1,029 | 39,834 |

| 推論する | $0.01 | 0.003 | 101,314 | 0.008 | 0.09 | 1.77 | 811 | 9,118 |

|

| 浮選磨鉱+POX−シアン化浸出精鉱 |

| 測定の | $0.01 | 0.011 | 372,226 | 0.013 | 0.65 | 1.86 | 4,839 | 240,830 |

| 指示しました | $0.01 | 0.011 | 314,866 | 0.012 | 0.53 | 1.65 | 3,778 | 165,305 |

| MEAS+IND | $0.01 | 0.011 | 687,092 | 0.013 | 0.59 | 1.76 | 8,617 | 406,135 |

| 推論する | $0.01 | 0.011 | 349,659 | 0.012 | 0.40 | 1.19 | 4,196 | 141,262 |

|

| 連合鉱物資源浸出加加工工場 |

| 測定の | $0.01 | 0.003 - 0.011 | 469,312 | 0.012 | 0.58 | 2.04 | 5,616 | 270,247 |

| 指示しました | $0.01 | 0.003 - 0.011 | 350,912 | 0.011 | 0.50 | 1.70 | 4,030 | 175,722 |

| MEAS+IND | $0.01 | 0.003 - 0.011 | 820,224 | 0.012 | 0.54 | 1.90 | 9,646 | 445,969 |

| 推論する | $0.01 | 0.003 - 0.011 | 450,973 | 0.011 | 0.33 | 1.32 | 5,007 | 150,380 |

| 坑内の総材料(トン)= | 35.16億 |

メモ:

•カットオフレベルは、収入−プロセスコスト=NPR=NSR−プロセス運用コストによって決定される。限界品位は1種の鉱物を経済的に採掘·加工して商業販売に用いる金属を回収するために必要な最低品位である。Hycroftのカットオフ品位は各鉱塊の金銀含有量を評価し、その後、商業採鉱実践を用いてこの鉱塊からこれらの金属を抽出するコストを採用し、酸化浮選精鉱プロセスの粉砕、磨鉱、浮選、加圧酸化とシアン化浸出プロセスを用いて決定し、金/銀多金属条を作成する。プロセスコストには,廃棄物や尾鉱材料を適切に設計された施設に置く環境実践があり,これらの施設は将来救済できる。

•表の数字は推定の正確性を反映するために四捨五入されており、四捨五入の理由で和が求められない可能性がある。

•鉱物資源はコンピュータが生成した最適化坑に含まれている。この坑の総材料は35.16億トンである。

•すべての職場はイギリス製です。Ktonは1000トンの短いトンのことで、重さは2000ポンドです。金と銀の等級は金衡オンス/短トン単位である。

2022年の間、同社とIMCは穴あけデータベースの確認に多大な労力を費やした。この仕事には

•検査証明書と化学検査データベースを詳細に比較し、データベースに対して実質的な更新と訂正を行った。

•2005年から2022年まで会社と前所有者が使用したQAQCデータ分析。この仕事は2段階に分けて完成され、異なる時期を代表する。

•ダイヤモンド掘削(“DDH”)と逆循環(“RC”)と2005年後の掘削を分析し,この2つの方法を組み合わせて鉱物資源評価に利用できることを確認した。

•2005年前の掘削と2005年後の掘削を比較し、古いデータの応用を検証した。2005年までのデータは、その信頼性を検証するために使用できるQAQC情報を持っていません。

この作業をもとに,“2023年Hycroft TRS”に報告された鉱物資源推定に含まれる穴あけデータベースを修正した。以下の議論の変化により、Hycroft鉱山の測定と指示された黄金鉱物資源は90万オンス増加し、その測定と指示された白銀鉱物資源は8,530万オンス減少した。また,Hycroft鉱の推定黄金鉱物資源量は170万オンス減少し,銀推定鉱物資源量は5,430万オンス減少した。

鉱物資源の変化の原因は以下のとおりである

•2021年以降の他の掘削検査結果と、2022年12月9日までに受信された検査結果は、データベースに追加されている。これらのデータは、23,804個の金色の試金および23,780個の銀色の試験金を含む171ホールからのものである。

•2022年2月の資源報告書は、2000年前の金火災検査値ではなく、報告の品位推定偏差の引き下げを反映している。歴史検査証明書の詳細な審査では,鉱物資源を開発するためのデータベースが原始検査証明書に対応していることが確認されたため,引き下げを廃止した。

•約165,000個の銀火分析サンプルは微量レベルの検査値が発見され,これらのサンプルは以前データベースに格納されており,“無分析”結果と考えられていた。その結果、“不検出”サンプル値は比較的に低い“微量サンプル”値に置換された。“微量分析”サンプル値は経済鉱化品位より小さい。(“非検出”サンプル値は、モデルが既知の2つの穿孔間の領域の鉱化度を推定することを可能にする。微量検査“値は、検査試料を評価するための較正実験室機器の検出限界の約半分である)

•1982年から1987年までのHycroftの最初の掘削の詳細な分析は,これらの分析が高度に偏っていることを示している。そこで,この時期の履歴分析は下向きに調整され,保守的な方法をとり,この時期の資源を推定材料のみに分類する.

•経済変化には、より詳細な分析により、加工コストが3%低下し、金属価格は1800ドル/オンス金と23.00ドル/オンス銀から1900ドル/オンス金と24.50ドル/オンス銀に引き上げられた。

•ブロックモデルの見積り方法も小さく変更した.

鉱物資源の開発は伝統的なコンピュータに基づく鉱床ブロックモデルと露天鉱最適化ソフトウェアを用いて鉱化を確定し、経済採掘を合理的に期待する。各ブロックは、どのプロセスが運用コストを差し引いた後に最高の純利益を提供するかを決定するために評価される。決定された2つのプロセスは

•原鉱シアン化炉浸酸化鉱;

•硫化鉱石と移行鉱石の磨鉱,浮選と酸圧酸化,その後美林−クロウ工場でシアン化物浸出と加工を行った。

測定され、指示され、推定された鉱物資源を開発するための他の仮定は、

•金価格を1オンス1,900ドル、白銀価格を1オンス24.5ドルとする

•金と銀の回収率はプロセスタイプで試算されている

◦球磨,浮選,酸圧酸化は金の火試験で76%,銀の火試験で76%であった

◦シアン化可溶金の常圧堆積は75%,火試銀は12.2%であった

•基本採鉱費用は1トン1.45万ドルで、4660点以下の階段ごとに0.016ドル増加した

•幾何学的冶金領域および硫黄含有量に応じて変化する鉱石加工コスト;

•雑費と管理費は1トン0.44ドルです。

鉱物資源試算の経済パラメータの詳細については,“2023年Hycroft TRS”11節の表11−14を参照されたい。

鉱物資源は鉱物備蓄ではなく、詳細な経済考慮要素を応用していない。鉱山とプロセス設計の修正係数はまだ適用されていない。

内部統制と重大な仮定

IMCは2023年のHycroft TRSのブロックモデルを開発し更新した.以下に彼らがブロックモデルを開発するための作業と検査の概要を示す

Hycroft鉱山資源モデルは、2,588,826フィートの掘削長に相当する5,601個の孔を含む1981年から2022年までのデータを含む。ドリルクリップ位置は2023年Hycroft TRSに表示され,本稿の後部分に表示される。現在、リソースモデル領域には、在庫またはクロフォード浸出パッドの範囲を決定するために、188個の掘削が行われている5,323個の穿孔がある

掘削活動以外に、会社はHycroft鉱跡で地球物理調査、土壌と岩屑サンプリング計画、野外測量、歴史データ編集と区域調査を行った。これらの努力は既知の鉱化に対する理解を高め、より大きな財産位置の更なる探査にデータを提供することを目的としている。

歴史的にVortexとBrimstone地域に対して土壌サンプリンググリッド(1,797サンプル)を行い,2011−2012年に鉱場以北約5,200フィートと鉱場以南約29,600フィート(1,834サンプル)に拡張した。土壌サンプリング計画は主に東部断層に沿って露出して行われており,これは渦と硫黄石の主な制御鉱の特徴である。土壌試料は均一に分布した格子上で採取し,粗粒子と風吹物をスクリーニングし,分析のために2 mmから180ミクロンの破片を用意した。これらのサンプルは現地の土壌地球化学の代表と考えられ、区域探査を指導するために用いられている。

歴史上、岩屑サンプリングは活発な鉱区でも行われており、地域ベースでも行われている(2008年から現在まで)。より大きな陸上位置をカバーする2,416個のサンプルを含むデータベースが作成された。Au値は0から0.372 ppmであり,Ag値は0から71.8 ppmであった。多くの露頭は岩屑試料を採取し,腐食と潜在鉱化に重点を置いている。これらのサンプルは探査ガイドとして使用され、点サンプルのみである。

Hycroftは重力と誘発分極(IP)地球物理技術を用いて陸上位置を測定した。現在の地上重力調査は約130平方マイルをカバーしており,鉱場を中心としている。重力はいくつかの構造的特徴と密度変化を示している。重力は盆地の端を西、すなわち硫黄坑の西約4マイルに限定している。

2007年に鉱場と渦に対して地面レーザー探査を行い、2011年に外に拡張し、約24平方マイルをカバーした。調査結果は充電可能性異常や電気抵抗率異常に集中しており,前者は深部の硫化物物質(>約1.5%)を認識する可能性があり,後者は深部のケイ素化作用を認識する可能性がある。

2022年、specTIR高級ハイパースペクトルソリューション社はHycroft属性に対して高スペクトル画像立体交差ブリッジを行った。長波赤外(“LWIR”)と短波赤外(“SWIR”)画像を収集する目的は地表の重要な鉱物の識別を助け、測量地図と土壌計画に重点を置くことである。

従来はすべての活発な地雷原で実地製図が行われてきた.充填図の重点は構造,層理,節理,岩性と腐食である。近鉱データは三次元地質モデルに組み込まれているが、区域の仕事の重点は未来の掘削のために探査目標を確定することである。2012年に陸地の位置を含む地域地質図を作成した。

掘削データベースは、複数の会社が少なくとも4つの異なる掘削方法を使用して長年にわたってまとめたものである

Hycroft鉱の在庫と履歴浸出パッドはブロックモデル領域内にある。その多くは,最初に硬い岩を音波や回転法で掘削して掘削したものである。堆積孔は堆積層や浸出層の面積を推定するために用いられており,その場の岩石を推定するためには使用されていない。Hycroft地雷データベースは、合計5,601個の掘削孔と500,214個のサンプル間隔とを含む。ブロックモデル領域では、5,532個の掘削間隔、490,452個の掘削間隔があり、掘削総長は2,537,335フィートである。

ブロックモデルは、鉱物資源を決定するために使用される前に、いくつかの方法で検証された

•掘削とブロック推定の詳細な目視検査

•ベルト式のブロック;

•IMC塗抹検査。

IMCはモデル中のすべての見積り変数の平面図と横断面の目視検査を完了した.IMC目視検査以外に、Hycroft現場工事と地質チームはモデルを審査し、そして最終的にブロックモデルを確定する前にIMCの符号化問題の識別と是正に協力した。

ストリップ図は、現在、ブロックモデルがサポートデータ指示のレベル傾向に従うかどうか、およびブロックレベル推定において観察可能な局所偏差が存在するかどうかの直感的な表示を提供するためのリソースモデリング師の一般的な方法である。

2023年にHycroft TRSで使用される品質保証および品質制御方法は、IMCのテストを用いてブロックモデルにおけるクラス平滑量を知り、モデルレベルに高度なばらつきがないことを確認することを含み、内部を“塗り検査”と呼ぶ

IMCが採用したプログラムは以下のとおりである