SMWB-20221231虚像2022会計年度0001842731ファイルマネージャを加速する☒アメリカは会計原則を公認している1P 1 YP 2 Y00018427312022-01-012022-12-310001842731Dei:ビジネス連絡先のメンバー2022-01-012022-12-3100018427312022-12-31Xbrli:共有00018427312021-12-31ISO 4217:ドルISO 4217:ILSXbrli:共有00018427312020-01-012020-12-3100018427312021-01-012021-12-31ISO 4217:ドルXbrli:共有00018427312019-12-310001842731アメリカ-アメリカ公認会計基準:普通株式メンバー2019-12-310001842731US-GAAP:AdditionalPaidInCapitalMembers2019-12-310001842731アメリカ公認会計原則:他の総合収入メンバーを累計2019-12-310001842731アメリカ-公認会計基準:前払いメンバーを保留2019-12-310001842731アメリカ-アメリカ公認会計基準:普通株式メンバー2020-01-012020-12-310001842731US-GAAP:AdditionalPaidInCapitalMembers2020-01-012020-12-310001842731アメリカ-公認会計基準:前払いメンバーを保留2020-01-012020-12-310001842731アメリカ公認会計原則:他の総合収入メンバーを累計2020-01-012020-12-3100018427312020-12-310001842731アメリカ-アメリカ公認会計基準:普通株式メンバー2020-12-310001842731US-GAAP:AdditionalPaidInCapitalMembers2020-12-310001842731アメリカ公認会計原則:他の総合収入メンバーを累計2020-12-310001842731アメリカ-公認会計基準:前払いメンバーを保留2020-12-310001842731アメリカ-アメリカ公認会計基準:普通株式メンバー2021-01-012021-12-310001842731US-GAAP:AdditionalPaidInCapitalMembers2021-01-012021-12-310001842731アメリカ公認会計原則:他の総合収入メンバーを累計2021-01-012021-12-310001842731アメリカ-公認会計基準:前払いメンバーを保留2021-01-012021-12-310001842731アメリカ-アメリカ公認会計基準:普通株式メンバー2021-12-310001842731US-GAAP:AdditionalPaidInCapitalMembers2021-12-310001842731アメリカ公認会計原則:他の総合収入メンバーを累計2021-12-310001842731アメリカ-公認会計基準:前払いメンバーを保留2021-12-310001842731アメリカ-アメリカ公認会計基準:普通株式メンバー2022-01-012022-12-310001842731US-GAAP:AdditionalPaidInCapitalMembers2022-01-012022-12-310001842731アメリカ公認会計原則:他の総合収入メンバーを累計2022-01-012022-12-310001842731アメリカ-公認会計基準:前払いメンバーを保留2022-01-012022-12-310001842731アメリカ-アメリカ公認会計基準:普通株式メンバー2022-12-310001842731US-GAAP:AdditionalPaidInCapitalMembers2022-12-310001842731アメリカ公認会計原則:他の総合収入メンバーを累計2022-12-310001842731アメリカ-公認会計基準:前払いメンバーを保留2022-12-310001842731アメリカ-アメリカ公認会計基準:普通株式メンバー米国-GAAP:IPOメンバー2021-05-112021-05-110001842731アメリカ-アメリカ公認会計基準:普通株式メンバー米国-GAAP:IPOメンバー2021-05-110001842731アメリカ-アメリカ公認会計基準:普通株式メンバーアメリカ公認会計基準:超過割当オプションメンバー2021-05-112021-05-110001842731米国-GAAP:IPOメンバー2021-05-112021-05-110001842731SMWB:変換可能な第一選択共有A 1メンバー2021-05-110001842731SMWB:変換可能第一選択共有A 2メンバ2021-05-110001842731SMWB:オプション共有A 3メンバー2021-05-110001842731SMWB:移行第一選択共有A 4メンバー2021-05-110001842731SMWB:移行可能な第一選択共有A 5メンバー2021-05-110001842731SMWB:変換可能な第一選択共有A 6メンバー2021-05-110001842731SMWB:変換可能な第一選択共有A 7メンバー2021-05-110001842731SMWB:移行可能な第一選択共有A 8メンバー2021-05-110001842731SMWB:移行可能な第一選択共有A 9メンバー2021-05-110001842731SMWB:変換可能な第一選択共有A 10メンバー2021-05-110001842731SMWB:ConvertiblePferredSharesBMember2021-05-110001842731SMWB:ConvertiblePferredSharesCMember2021-05-11SMWB:細分化市場SMWB:ReportingUnit0001842731US-GAAP:クライアント関係メンバSRT:最小メンバ数2022-01-012022-12-310001842731SRT:最大メンバ数US-GAAP:クライアント関係メンバ2022-01-012022-12-310001842731SMWB:BrandNameMember2022-01-012022-12-310001842731米国-GAAP:データベースのメンバー2022-01-012022-12-310001842731Smwb:ユーザパネルメンバ2022-01-012022-12-310001842731US-GAAP:技術ベース無形資産メンバSRT:最小メンバ数2022-01-012022-12-310001842731SRT:最大メンバ数US-GAAP:技術ベース無形資産メンバ2022-01-012022-12-310001842731SMWB:コンピュータ機器ソフトウェア周辺機器及び電子機器構成要素2022-01-012022-12-31Xbrli:純0001842731アメリカ-GAAP:OfficeEquipmentMembersSRT:最小メンバ数2022-01-012022-12-310001842731SRT:最大メンバ数アメリカ-GAAP:OfficeEquipmentMembers2022-01-012022-12-310001842731US-GAAP:コンピュータソフトウェア無形資産メンバ2022-01-012022-12-3100018427312023-01-012022-12-310001842731SRT:累計調整有効期限調整メンバ2022-01-0100018427312024-01-012022-12-310001842731SMWB:EmbeeMobileIncMember2021-11-012021-11-300001842731SMWB:EmbeeMobileIncMember2021-11-300001842731SMWB:EmbeeMobileIncMemberSRT:最小メンバ数2021-11-012021-11-300001842731SMWB:EmbeeMobileIncMemberSRT:最大メンバ数2021-11-012021-11-300001842731SMWB:EmbeeMobileIncMemberUS-GAAP:技術ベース無形資産メンバ2021-11-300001842731Smwb:ユーザパネルメンバSMWB:EmbeeMobileIncMember2021-11-300001842731SMWB:EmbeeMobileIncMemberUS-GAAP:技術ベース無形資産メンバ2022-01-012022-12-310001842731Smwb:ユーザパネルメンバSMWB:EmbeeMobileIncMember2022-01-012022-12-310001842731SMWB:EmbeeMobileIncMember2021-01-012021-12-310001842731SMWB:SimilarTechLtd.メンバー2021-04-012021-04-300001842731SMWB:SimilarTechLtd.メンバー2021-04-300001842731SMWB:SimilarTechLtd.メンバーSRT:最小メンバ数2021-04-012021-04-300001842731SRT:最大メンバ数SMWB:SimilarTechLtd.メンバー2021-04-012021-04-300001842731SMWB:インターネットマーケティングセンター有限会社のメンバー2022-05-012022-05-310001842731CEO:メンバーSMWB:インターネットマーケティングセンター有限会社のメンバー2022-05-310001842731CEO:メンバーSMWB:インターネットマーケティングセンター有限会社のメンバー2022-01-012022-12-310001842731SMWB:将来の収入マイルストーンのメンバーSMWB:インターネットマーケティングセンター有限会社のメンバー2022-05-310001842731SMWB:インターネットマーケティングセンター有限会社のメンバー2022-05-310001842731US-GAAP:技術ベース無形資産メンバSMWB:インターネットマーケティングセンター有限会社のメンバー2022-05-310001842731US-GAAP:クライアント関係メンバSMWB:インターネットマーケティングセンター有限会社のメンバー2022-05-310001842731SMWB:BrandNameMemberSMWB:インターネットマーケティングセンター有限会社のメンバー2022-05-310001842731US-GAAP:技術ベース無形資産メンバSMWB:インターネットマーケティングセンター有限会社のメンバー2022-05-012022-05-310001842731US-GAAP:クライアント関係メンバSMWB:インターネットマーケティングセンター有限会社のメンバー2022-05-012022-05-310001842731SMWB:BrandNameMemberSMWB:インターネットマーケティングセンター有限会社のメンバー2022-05-012022-05-310001842731SMWB:インターネットマーケティングセンター有限会社のメンバー2022-01-012022-12-310001842731アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するUS-GAAP:DesignatedAsHedgingInstrumentMember2021-12-310001842731アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するUS-GAAP:DesignatedAsHedgingInstrumentMember2021-12-310001842731アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するUS-GAAP:DesignatedAsHedgingInstrumentMember2021-12-310001842731アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する米国-公認会計基準:非指定メンバー2021-12-310001842731アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する米国-公認会計基準:非指定メンバー2021-12-310001842731アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する米国-公認会計基準:非指定メンバー2021-12-310001842731アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2021-12-310001842731アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2021-12-310001842731アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2021-12-310001842731アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するUS-GAAP:DesignatedAsHedgingInstrumentMember2022-12-310001842731アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するUS-GAAP:DesignatedAsHedgingInstrumentMember2022-12-310001842731アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するUS-GAAP:DesignatedAsHedgingInstrumentMember2022-12-310001842731アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310001842731アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310001842731アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310001842731US-GAAP:ComputerEquipmentMembers2021-12-310001842731US-GAAP:ComputerEquipmentMembers2022-12-310001842731アメリカ-GAAP:家具と固定機器のメンバー2021-12-310001842731アメリカ-GAAP:家具と固定機器のメンバー2022-12-310001842731SMWB:電子機器のメンバー2021-12-310001842731SMWB:電子機器のメンバー2022-12-310001842731アメリカ-公認会計基準:リース改善メンバー2021-12-310001842731アメリカ-公認会計基準:リース改善メンバー2022-12-310001842731米国-GAAP:ソフトウェア開発メンバー2021-12-310001842731米国-GAAP:ソフトウェア開発メンバー2022-12-310001842731SMWB:レンタル改善家具、固定機器、電子機器メンバー2021-01-012021-12-310001842731SMWB:レンタル改善家具、固定機器、電子機器メンバー2022-01-012022-12-310001842731US-GAAP:技術ベース無形資産メンバ2021-12-310001842731US-GAAP:技術ベース無形資産メンバ2021-01-012021-12-310001842731US-GAAP:技術ベース無形資産メンバ2022-12-310001842731US-GAAP:技術ベース無形資産メンバ2022-01-012022-12-310001842731US-GAAP:クライアント関係メンバ2021-12-310001842731US-GAAP:クライアント関係メンバ2021-01-012021-12-310001842731US-GAAP:クライアント関係メンバ2022-12-310001842731US-GAAP:クライアント関係メンバ2022-01-012022-12-310001842731米国-GAAP:データベースのメンバー2021-12-310001842731米国-GAAP:データベースのメンバー2021-01-012021-12-310001842731米国-GAAP:データベースのメンバー2022-12-310001842731Smwb:ユーザパネルメンバ2021-12-310001842731Smwb:ユーザパネルメンバ2021-01-012021-12-310001842731Smwb:ユーザパネルメンバ2022-12-310001842731SMWB:BrandNameMember2021-12-310001842731SMWB:BrandNameMember2021-01-012021-12-310001842731SMWB:BrandNameMember2022-12-310001842731US-GAAP:LineOfCreditMemberSMWB:LeumiCreditFacilityMemberアメリカ公認会計基準:RevolvingCreditFacilityMembers2022-12-310001842731US-GAAP:LineOfCreditMemberSMWB:LeumiCreditFacilityMemberアメリカ公認会計基準:RevolvingCreditFacilityMembers2020-12-310001842731US-GAAP:LineOfCreditMemberSMWB:LeumiCreditFacilityMemberアメリカ公認会計基準:RevolvingCreditFacilityMembersUS-GAAP:ロンドン銀行間同業借り換え金利LIBORメンバー2022-01-012022-12-310001842731US-GAAP:LineOfCreditMemberSMWB:LeumiCreditFacilityMemberアメリカ公認会計基準:RevolvingCreditFacilityMembers2022-01-012022-12-310001842731US-GAAP:LineOfCreditMemberSMWB:SVBCreditFacilityMemberアメリカ公認会計基準:RevolvingCreditFacilityMembers2020-12-310001842731US-GAAP:LineOfCreditMemberアメリカ-公認会計基準:良質料率メンバーSMWB:SVBCreditFacilityMemberアメリカ公認会計基準:RevolvingCreditFacilityMembers2020-01-012020-12-310001842731US-GAAP:LineOfCreditMemberSMWB:SVBCreditFacilityMemberアメリカ公認会計基準:RevolvingCreditFacilityMembers2020-01-012020-12-310001842731US-GAAP:LineOfCreditMemberSMWB:SVBCreditFacilityMemberアメリカ公認会計基準:RevolvingCreditFacilityMembers2021-01-012021-12-310001842731US-GAAP:LineOfCreditMemberSMWB:SVBCreditFacilityMemberアメリカ公認会計基準:RevolvingCreditFacilityMembers2022-12-310001842731米国-米国公認会計基準:外国為替契約メンバーUS-GAAP:DesignatedAsHedgingInstrumentMember2021-12-310001842731米国-米国公認会計基準:外国為替契約メンバーUS-GAAP:DesignatedAsHedgingInstrumentMember2022-12-310001842731米国-米国公認会計基準:外国為替契約メンバー米国-公認会計基準:非指定メンバー2021-12-310001842731米国-米国公認会計基準:外国為替契約メンバー米国-公認会計基準:非指定メンバー2022-12-310001842731米国-米国公認会計基準:外国為替契約メンバー2021-12-310001842731米国-米国公認会計基準:外国為替契約メンバー2022-12-310001842731米国-米国公認会計基準:外国為替契約メンバー米国-GAAP:販売コストメンバーUS-GAAP:DesignatedAsHedgingInstrumentMember2020-01-012020-12-310001842731米国-米国公認会計基準:外国為替契約メンバー米国-GAAP:販売コストメンバーUS-GAAP:DesignatedAsHedgingInstrumentMember2021-01-012021-12-310001842731米国-米国公認会計基準:外国為替契約メンバー米国-GAAP:販売コストメンバーUS-GAAP:DesignatedAsHedgingInstrumentMember2022-01-012022-12-310001842731米国-米国公認会計基準:外国為替契約メンバー米国-公認会計基準:研究·開発費メンバーUS-GAAP:DesignatedAsHedgingInstrumentMember2020-01-012020-12-310001842731米国-米国公認会計基準:外国為替契約メンバー米国-公認会計基準:研究·開発費メンバーUS-GAAP:DesignatedAsHedgingInstrumentMember2021-01-012021-12-310001842731米国-米国公認会計基準:外国為替契約メンバー米国-公認会計基準:研究·開発費メンバーUS-GAAP:DesignatedAsHedgingInstrumentMember2022-01-012022-12-310001842731米国-米国公認会計基準:外国為替契約メンバーアメリカ公認会計基準:販売とマーケティング費用メンバーUS-GAAP:DesignatedAsHedgingInstrumentMember2020-01-012020-12-310001842731米国-米国公認会計基準:外国為替契約メンバーアメリカ公認会計基準:販売とマーケティング費用メンバーUS-GAAP:DesignatedAsHedgingInstrumentMember2021-01-012021-12-310001842731米国-米国公認会計基準:外国為替契約メンバーアメリカ公認会計基準:販売とマーケティング費用メンバーUS-GAAP:DesignatedAsHedgingInstrumentMember2022-01-012022-12-310001842731米国-米国公認会計基準:外国為替契約メンバーアメリカ-公認会計基準:一般と行政費用メンバーUS-GAAP:DesignatedAsHedgingInstrumentMember2020-01-012020-12-310001842731米国-米国公認会計基準:外国為替契約メンバーアメリカ-公認会計基準:一般と行政費用メンバーUS-GAAP:DesignatedAsHedgingInstrumentMember2021-01-012021-12-310001842731米国-米国公認会計基準:外国為替契約メンバーアメリカ-公認会計基準:一般と行政費用メンバーUS-GAAP:DesignatedAsHedgingInstrumentMember2022-01-012022-12-310001842731米国-米国公認会計基準:外国為替契約メンバーUS-GAAP:DesignatedAsHedgingInstrumentMember2020-01-012020-12-310001842731米国-米国公認会計基準:外国為替契約メンバーUS-GAAP:DesignatedAsHedgingInstrumentMember2021-01-012021-12-310001842731米国-米国公認会計基準:外国為替契約メンバーUS-GAAP:DesignatedAsHedgingInstrumentMember2022-01-012022-12-310001842731米国-米国公認会計基準:外国為替契約メンバーSMWB:FinanceExpensesNetMember米国-公認会計基準:非指定メンバー2020-01-012020-12-310001842731米国-米国公認会計基準:外国為替契約メンバーSMWB:FinanceExpensesNetMember米国-公認会計基準:非指定メンバー2021-01-012021-12-310001842731米国-米国公認会計基準:外国為替契約メンバーSMWB:FinanceExpensesNetMember米国-公認会計基準:非指定メンバー2022-01-012022-12-310001842731SMWB:2010年計画と2012年計画メンバー2022-12-310001842731SMWB:2021年計画メンバー2022-12-310001842731SMWB:2021年計画メンバー2022-01-012022-12-310001842731米国-公認会計基準:従業員株式オプションメンバー2022-01-012022-12-310001842731米国-GAAP:制限株式単位RSUメンバー2022-01-012022-12-310001842731米国-公認会計基準:従業員株式オプションメンバー2021-01-012021-12-310001842731SRT:最小メンバ数2021-12-310001842731SRT:最大メンバ数2021-12-310001842731SMWB:練習価格00003メンバー2021-12-310001842731SMWB:練習価格00003メンバー2021-01-012021-12-310001842731SMWB:練習価格001年1月2021-12-310001842731SMWB:練習価格001年1月2021-01-012021-12-310001842731SMWB:練習価格040メンバー2021-12-310001842731SMWB:練習価格040メンバー2021-01-012021-12-310001842731SMWB:練習価格060メンバー2021-12-310001842731SMWB:練習価格060メンバー2021-01-012021-12-310001842731SMWB:練習価格143メンバー2021-12-310001842731SMWB:練習価格143メンバー2021-01-012021-12-310001842731Smwb:練習価格190メンバー2021-12-310001842731Smwb:練習価格190メンバー2021-01-012021-12-310001842731SMWB:練習価格217月2021-12-310001842731SMWB:練習価格217月2021-01-012021-12-310001842731SMWB:練習価格2252021-12-310001842731SMWB:練習価格2252021-01-012021-12-310001842731SMWB:練習価格2388メンバー2021-12-310001842731SMWB:練習価格2388メンバー2021-01-012021-12-310001842731SMWB:練習価格271メンバー2021-12-310001842731SMWB:練習価格271メンバー2021-01-012021-12-310001842731SMWB:練習価格304メンバー2021-12-310001842731SMWB:練習価格304メンバー2021-01-012021-12-310001842731SMWB:練習価格344メンバー2021-12-310001842731SMWB:練習価格344メンバー2021-01-012021-12-310001842731SMWB:練習価格357メンバー2021-12-310001842731SMWB:練習価格357メンバー2021-01-012021-12-310001842731SMWB:練習価格597ドル2021-12-310001842731SMWB:練習価格597ドル2021-01-012021-12-310001842731SMWB:練習価格760メンバー2021-12-310001842731SMWB:練習価格760メンバー2021-01-012021-12-310001842731SMWB:練習価格2408メンバー2021-12-310001842731SMWB:練習価格2408メンバー2021-01-012021-12-310001842731SMWB:練習価格00003メンバー2022-12-310001842731SMWB:練習価格00003メンバー2022-01-012022-12-310001842731SMWB:練習価格001年1月2022-12-310001842731SMWB:練習価格001年1月2022-01-012022-12-310001842731SMWB:練習価格040メンバー2022-12-310001842731SMWB:練習価格040メンバー2022-01-012022-12-310001842731SMWB:練習価格060メンバー2022-12-310001842731SMWB:練習価格060メンバー2022-01-012022-12-310001842731SMWB:練習価格143メンバー2022-12-310001842731SMWB:練習価格143メンバー2022-01-012022-12-310001842731Smwb:練習価格190メンバー2022-12-310001842731Smwb:練習価格190メンバー2022-01-012022-12-310001842731SMWB:練習価格217月2022-12-310001842731SMWB:練習価格217月2022-01-012022-12-310001842731SMWB:練習価格2252022-12-310001842731SMWB:練習価格2252022-01-012022-12-310001842731SMWB:練習価格2388メンバー2022-12-310001842731SMWB:練習価格2388メンバー2022-01-012022-12-310001842731SMWB:練習価格271メンバー2022-12-310001842731SMWB:練習価格271メンバー2022-01-012022-12-310001842731SMWB:練習価格304メンバー2022-12-310001842731SMWB:練習価格304メンバー2022-01-012022-12-310001842731SMWB:練習価格344メンバー2022-12-310001842731SMWB:練習価格344メンバー2022-01-012022-12-310001842731SMWB:練習価格357メンバー2022-12-310001842731SMWB:練習価格357メンバー2022-01-012022-12-310001842731SMWB:練習価格597ドル2022-12-310001842731SMWB:練習価格597ドル2022-01-012022-12-310001842731SMWB:練習価格760メンバー2022-12-310001842731SMWB:練習価格760メンバー2022-01-012022-12-310001842731米国-GAAP:制限株式単位RSUメンバー2020-12-310001842731米国-GAAP:制限株式単位RSUメンバー2021-12-310001842731米国-GAAP:制限株式単位RSUメンバー2021-01-012021-12-310001842731米国-GAAP:制限株式単位RSUメンバー2022-12-310001842731SMWB:PlanESPPMメンバー2022-12-310001842731SMWB:PlanESPPMメンバー2022-01-012022-12-31Utr:H0001842731アメリカ公認会計基準:従業員ストックメンバー2022-01-012022-12-310001842731アメリカ公認会計基準:従業員ストックメンバー2022-12-310001842731アメリカ公認会計基準:従業員ストックメンバー2021-01-012021-12-310001842731米国-GAAP:販売コストメンバー2020-01-012020-12-310001842731米国-GAAP:販売コストメンバー2021-01-012021-12-310001842731米国-GAAP:販売コストメンバー2022-01-012022-12-310001842731米国-公認会計基準:研究·開発費メンバー2020-01-012020-12-310001842731米国-公認会計基準:研究·開発費メンバー2021-01-012021-12-310001842731米国-公認会計基準:研究·開発費メンバー2022-01-012022-12-310001842731アメリカ公認会計基準:販売とマーケティング費用メンバー2020-01-012020-12-310001842731アメリカ公認会計基準:販売とマーケティング費用メンバー2021-01-012021-12-310001842731アメリカ公認会計基準:販売とマーケティング費用メンバー2022-01-012022-12-310001842731アメリカ-公認会計基準:一般と行政費用メンバー2020-01-012020-12-310001842731アメリカ-公認会計基準:一般と行政費用メンバー2021-01-012021-12-310001842731アメリカ-公認会計基準:一般と行政費用メンバー2022-01-012022-12-310001842731アメリカ公認会計基準:イスラエル税務当局メンバー2022-12-310001842731SMWB:EmbeeMobileIncMember2022-12-310001842731米国-GAAP:転換可能な第一選択株メンバー2020-01-012020-12-310001842731米国-GAAP:転換可能な第一選択株メンバー2021-01-012021-12-310001842731米国-GAAP:転換可能な第一選択株メンバー2022-01-012022-12-310001842731米国-公認会計基準:従業員株式オプションメンバー2020-01-012020-12-310001842731米国-公認会計基準:従業員株式オプションメンバー2021-01-012021-12-310001842731米国-公認会計基準:従業員株式オプションメンバー2022-01-012022-12-310001842731米国-GAAP:制限株式単位RSUメンバー2020-01-012020-12-310001842731米国-GAAP:制限株式単位RSUメンバー2021-01-012021-12-310001842731米国-GAAP:制限株式単位RSUメンバー2022-01-012022-12-310001842731米国-公認会計基準:財務省株式構成員2020-01-012020-12-310001842731米国-公認会計基準:財務省株式構成員2021-01-012021-12-310001842731米国-公認会計基準:財務省株式構成員2022-01-012022-12-310001842731SRT:関連エンティティメンバSMWB:SaasServiceAgreementメンバー2014-02-012014-02-280001842731SRT:関連エンティティメンバSMWB:SaasServiceAgreementメンバー2020-01-012020-12-310001842731SRT:関連エンティティメンバSMWB:SaasServiceAgreementメンバー2021-01-012021-12-310001842731SRT:関連エンティティメンバSMWB:SaasServiceAgreementメンバー2022-01-012022-12-310001842731SMWB:RelatedPartyInvesteeMembers2022-12-310001842731SRT:関連エンティティメンバ2020-01-012020-12-310001842731SRT:関連エンティティメンバ2021-01-012021-12-310001842731SRT:関連エンティティメンバ2022-01-012022-12-310001842731国:アメリカ2020-01-012020-12-310001842731国:アメリカ2021-01-012021-12-310001842731国:アメリカ2022-01-012022-12-310001842731SRT:ヨーロッパメンバ2020-01-012020-12-310001842731SRT:ヨーロッパメンバ2021-01-012021-12-310001842731SRT:ヨーロッパメンバ2022-01-012022-12-310001842731SRT:アジア太平洋地域メンバ2020-01-012020-12-310001842731SRT:アジア太平洋地域メンバ2021-01-012021-12-310001842731SRT:アジア太平洋地域メンバ2022-01-012022-12-310001842731国:GB2020-01-012020-12-310001842731国:GB2021-01-012021-12-310001842731国:GB2022-01-012022-12-310001842731国/地域:IL2020-01-012020-12-310001842731国/地域:IL2021-01-012021-12-310001842731国/地域:IL2022-01-012022-12-310001842731SMWB:他の地理的地域メンバー2020-01-012020-12-310001842731SMWB:他の地理的地域メンバー2021-01-012021-12-310001842731SMWB:他の地理的地域メンバー2022-01-012022-12-310001842731国/地域:IL2021-12-310001842731国/地域:IL2022-12-310001842731SMWB:他の地理的地域メンバー2021-12-310001842731SMWB:他の地理的地域メンバー2022-12-31 アメリカです

アメリカ証券取引委員会

ワシントンD.C.,20549

表20-F

(マーク1)☐1934年証券取引法第12条又は第12(G)条に基づく登録声明

あるいは…。

☒ 1934年証券取引法第13又は15(D)節に基づいて提出された年次報告

本財政年度末まで十二月三十一日, 2022

あるいは…。

☐1934年証券取引法第13条又は15条に基づいて提出された移行報告

移行から移行する

あるいは…。

☐ 1934年証券取引法第13条又は15(D)条に基づいて提出された幽霊会社報告

この幽霊会社が報告した事件の日付が必要です

手数料書類番号 001-40394

SimilarWeb Ltd

(登録者の正確な氏名はその定款に記載)

適用されない

(登録者氏名英文訳)

状態: イスラエル

(登録成立または組織の司法管轄権)

イザック·ラビン路33番地です。

ジワタイム5348303, イスラエル

(主にオフィスアドレスを実行)

あるいは見積もり

最高経営責任者

電話: +972-3-544-7782

SimilarWeb Ltd

イザック·ラビン路33番地です。

ジワタイム5348303, イスラエル

Eメール:メールボックス:ir@similarweb.com

(会社の連絡先名、電話、電子メールおよび/またはファックス番号および住所)

法令第12条第12条に基づいて登録又は登録された証券

| | | | | | | | |

クラスごとのタイトル | 取引コード | 登録された各取引所の名称 |

| 普通株、額面0.01新シェケル | SMWB | ニューヨーク証券取引所 |

同法第12条(G)に基づいて登録又は登録される証券:なし

同法第15条(D)により報告義務を有する証券:なし

年度報告までの期間終了時の発行者が属する各種株式または普通株の流通株数を説明した76,433,772 普通株

登録者が証券法規則405で定義されている経験豊富な発行者である場合は、再選択マークで示してください

はい。☐違います。☒

本報告が年次報告又は移行報告である場合は、登録者が1934年“証券取引法”第13又は15(D)節に基づいて報告を提出する必要がないか否かを勾印で示してください

はい、そうです☐ 違います。☒

注-上記チェックボックスを選択することは、これらの条項の下で、1934年の証券取引法第13条または15(D)条に基づいて報告書の提出を要求する任意の登録者の義務を解除しない。

再選択マークは、登録者が(1)過去12ヶ月以内(または登録者がそのような報告の提出を要求されたより短い期間)に、1934年の証券取引法第13条または15(D)節に提出されたすべての報告書を提出したかどうか、および(2)過去90日以内にそのような提出要件に適合しているかどうかを示す

はい、そうです☒違います☐

再選択マークは、登録者が過去12ヶ月以内(または登録者がそのような文書の提出を要求されたより短い時間以内)に、S−T規則405条(本章232.405節)に従って提出を要求した各相互作用データファイルを電子的に提出したか否かを示す

はい、そうです☒ 違います☐

登録者が大型加速ファイルサーバ,加速ファイルサーバ,非加速ファイルサーバであるか新興成長型会社であるかをチェックマークで示す.取引法第12 b-2条の規則における“大型加速申告会社”、“加速申告会社”、“新興成長型会社”の定義を参照されたい。

| | | | | | | | | | | |

☐大型加速ファイルサーバ | ☒ ファイルマネージャを加速する | ☐非加速ファイルサーバ | ☒新興成長型会社 |

もしある新興成長型会社が米国公認会計原則に従ってその財務諸表を作成した場合、登録者が延長された過渡期間を使用しないことを選択したかどうかをチェック番号で示し、取引所法案第13(A)節によって提供された任意の新しいまたは改正された財務会計基準を遵守する。☐

登録者が報告書を提出したかどうかを再選択マークで示し、その経営陣が“サバンズ-オクスリ法案”(“米国連邦法典”第15編、第7262(B)節)第404(B)条に基づいてその財務報告の内部統制の有効性を評価したことを証明する。この評価は、その監査報告書を作成または発行する公認会計士事務所によって行われる。 ☐

登録者が本文書に含まれる財務諸表を作成する際にどのような会計基盤を使用しているかをチェックマークで示す

| | | | | | | | | | | |

☒ アメリカは会計原則を公認している | ☐ | *国際会計基準理事会が発表した国際財務報告基準 | ☐他にも |

前の質問に回答したときに“その他”が選択された場合、登録者がどの財務諸表項目に従うかを選択することをチェックマークで示す

プロジェクト17☐プロジェクト18☐

これが年次報告書である場合は、登録者が空殻会社であるか否かをチェックマークで示してください(取引法第12 b-2条で定義されているように)

はい、違います☒

カタログ

| | | | | |

この年報について | 6 |

財務とその他の資料の列報 | 6 |

前向きな陳述に関する警告的声明 | 7 |

第1部 | 11 |

項目1.役員、上級管理者、コンサルタントの身分 | 11 |

項目2.見積統計データと予想スケジュール | 11 |

プロジェクト3.重要な情報 | 11 |

A. [保留します。] | 11 |

B. 資本化と負債化 | 11 |

C. 収益を提供し使用する理由は | 11 |

D. リスク要因 | 11 |

項目4.会社に関する情報 | 55 |

A. 会社の歴史と発展 | 55 |

B. 業務の概要 | 55 |

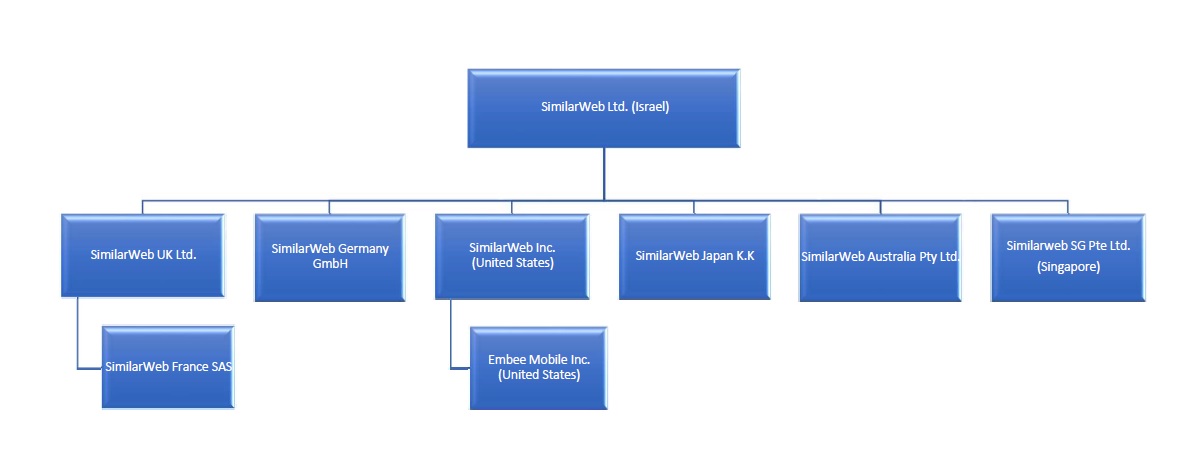

C. 組織構造 | 70 |

D. 財産·工場·設備 | 70 |

プロジェクト4 Aです。*未解決の従業員コメント | 70 |

プロジェクト5.業務と財務の回顧と展望 | 70 |

A. 経営実績 | 76 |

B. 流動性と資本資源 | 82 |

C. 研究開発、特許、ライセンスなど。 | 85 |

D. トレンド情報 | 86 |

E. 肝心な会計見積もり | 86 |

項目6.役員、上級管理職、従業員 | 90 |

A. 役員と上級管理職 | 90 |

B. 補償する | 92 |

C. 取締役会の慣例 | 98 |

D. 従業員 | 109 |

E. 株式所有権 | 110 |

| | | | | |

F.開示登録者が誤って判決された賠償を取り戻す行動 | 110 |

項目7.大株主と関連者取引 | 110 |

A. 大株主 | 110 |

B. 関係者取引 | 112 |

C. 専門家と弁護士の利益 | 113 |

項目8.財務情報 | 113 |

A. 連結報告書およびその他の財務情報 | 113 |

B. 重大な変化 | 113 |

項目9.見積もりとリスト | 113 |

A. 割引と発売詳細 | 113 |

B. 配送計画 | 113 |

C. 市場 | 113 |

D. 売却株主 | 113 |

E. 薄めにする | 114 |

F. 債券発行の支出 | 114 |

項目10.補足情報 | 114 |

A. 株本 | 114 |

B. 定款の大綱および定款細則を組織する | 114 |

C. 材料契約 | 114 |

D. 外国為替規制 | 115 |

E. 税収 | 115 |

F. 配当金と支払代理人 | 123 |

G. 専門家の発言 | 123 |

H. 展示された書類 | 124 |

I. 子会社情報 | 124 |

J.証券保有者に提出された年次報告 | 124 |

プロジェクト11.市場リスクに関する定量的かつ定性的開示 | 124 |

第十二項株式証券を除くその他の証券の説明 | 125 |

第II部 | 125 |

プロジェクト13.配当金の滞納および配当金の滞納 | 125 |

項目14.保持者の権利を保証するための実質的な修正および収益の使用 | 125 |

プロジェクト15.制御とプログラム | 126 |

第十六項[保留されている] | 127 |

プロジェクト16 A。監査委員会財務専門家 | 127 |

プロジェクト16 B。道徳的規則 | 127 |

プロジェクト16 Cです。チーフ会計士費用とサービス | 127 |

プロジェクト16 Dです。監査委員会の上場基準の免除 | 128 |

プロジェクト16 E。発行者および関連購入者が株式証券を購入する | 128 |

プロジェクト16 Fです。登録者の認証会計士を変更する | 128 |

プロジェクト16 Gです。会社の管理 | 128 |

| | | | | |

16 H項です。炭鉱安全情報開示 | 129 |

プロジェクト16 I。検査妨害に関する外国司法管区の開示 | 129 |

第三部 | 129 |

プロジェクト17.財務諸表 | 129 |

プロジェクト18.財務諸表 | 129 |

プロジェクト19.展示品 | 130 |

サイン | 132 |

連結財務諸表索引 | F-1 |

この年報について

用語“Similarweb”、“Company”、“We”、“Our Company”、“Our Company”、“Our Business”は、文意が別に指摘されている場合や本Form 20-F年度報告(“年次報告”)が別に指示されているほか、Similarweb株式会社とその子会社を指す

本年度報告で言及される“イスラエル通貨”および“新シェケル”は新イスラエルシェケルを意味し、用語“ドル”、“ドル”または“ドル”はドルを意味し、用語“ユーロ”または“ユーロ”は、改正された欧州共同体条約によって欧州経済·通貨同盟の第3段階の開始時に採用された通貨を意味する

当社のサイト上のどの材料も本年度報告のいかなる部分も構成していません。本年度報告における当社サイト上のファイルへの参照は,そのようなファイルの検索を支援するためであり,引用によって組み込まれたものではない.

財務とその他の資料の列報

我々の財務諸表は米国公認会計原則(“GAAP”)に基づいて作成されている。私たちは合併財務諸表をドルで列報した

私たちの財政年度は毎年12月31日に終わる。2020年度及び2020年度とは、2020年12月31日までの事業年度をいう。2021年度及び2021年度とは、2021年12月31日現在の事業年度をいう。2022年度及び2022年度とは、2022年12月31日現在の事業年度をいう。四捨五入の理由で、本年度報告書のいくつかの金額は合計ではない可能性がある。すべての割合は四捨五入されていない金額を使用して計算される

年間報告書では、私たちの経営陣が使用するための多くの重要な業績指標を提供し、私たちの業界の競争相手にもよく使用されています。これらのキー業績指標と他のキー業績指標は項目5においてより詳細に議論されている経営と財務回顧と展望—重要な財務と運営指標。”

市場と業界データ

本年度報告書は、独立した業界出版物または他の公開情報に基づく統計データ、推定および予測、および私たちの内部ソースに基づく他の情報を含む。本年報に掲載されている業界と市場データは信頼でき、合理的な仮定に基づいていると信じていますが、このデータは多くの仮説と制限に関連しており、これらの見積もりを過度に重視しないように注意します。私たちは、これらの業界の出版物および他の公開情報に含まれるデータの正確性または完全性を独立して確認していない。“リスク要因”と“展望性陳述に関する特別な説明”の部分に記載されている要素を含む様々な要素のため、私たちの置かれている業界は高度な不確実性とリスクの影響を受けている。これらの要素および他の要素は、結果が独立した第三者および私たちが行った予測および推定に表現された結果とは大きく異なる可能性がある。

本年度報告のいくつかの統計データ、推定および予測のソースは、以下の独立した業界出版物または報告である

•Reportlinker:コンポーネント、ソリューション、ビジネス機能、業界垂直、地域別のビジネススマート市場-2025年までのグローバル予測、2020年9月に出版

•Statista:市場研究業界−統計と事実,2022年7月出版

•Precision PRNews:13.9%の複合年間成長率でグローバルマーケティング分析ソフトウェア市場|2021-2028|展開、アプリケーション、エンドユーザー|67.4億ドルの急速な増加:業界規模、傾向、予測、シオン市場研究会社が2022年3月に発表

•FutureMarketInsights:デジタルマーケティング分析市場展望−2021−2031,2022年6月出版

•“市場研究と分析:2031年グローバル市場チャンスと戦略”、2023年1月に出版

別の説明がない限り、本年度報告では、私たちは、ソースに依存する宣言を最初に参照するときにソースを参照し、その後、宣言を繰り返したときの参照を含まない。

商標

Similarweb、Similarwebロゴ、および私たちの他の登録および一般法の商標、商標およびサービスマークは、Similarweb株式会社または私たちの子会社の財産である。私たちは、本年度報告で使用される商標の独自の権利を有しており、これらの商標は、適用される知的財産権に基づいて法的に登録されている当社の業務に非常に重要である。便宜上、本年度報告で言及された商標および商号は、“”または“”記号を持たない可能性があるが、このような言及は、適用法に基づいて、我々の権利または適用許可者のこれらの商標および商号に対する権利を最大限に主張しないことを意味するわけではない

前向きな陳述に関する警告的声明

本年度報告には、1933年証券法(“証券法”)第27 A条(“証券法”)、1934年証券取引法(改正(“取引法”)第21 E節)、1995年米国民間証券訴訟改革法の安全港条項に基づいて定義された推定及び展望性陳述が含まれており、これらの推定及び展望性陳述は、我々の製品開発努力、業務、財務状況、経営結果、戦略、計画及び見通しに対する管理層の期待、信念又は意図に基づいている。しかも、私たちまたは私たちの代表は時々口頭または書面で展望的な声明をするか、または可能性がある。場合によっては、これらの前向きな陳述は、“可能”、“可能”、“将”、“可能”、“すべき”、“予想”、“計画”、“予想”、“意図”、“求める”、“信じる”、“推定”、“予測”、“潜在”、“継続”、“予想”、“可能”または同様の言葉によって識別することができる。我々の将来の経営業績や財務状況、成長戦略および将来の経営の管理計画や目標については、新たなおよび既存市場の拡張などの面での陳述を含め、前向きに述べている。

私たちの推定と展望性陳述は、主に、私たちの現在の影響、または私たちの業務、運営、および業界の将来の事件および傾向に影響を与える可能性のある予想と推定に基づいている。これらの推定と展望性陳述は合理的な仮定に基づいていると考えられるが、それらは多くのリスクと不確定要素の影響を受けている。

これらの展望的陳述は、3.D項“重要な情報--リスク要因”および本年度報告の他の部分で説明されたリスクを含む、多くの既知および未知のリスク、不確実性、他の要因および仮説の影響を受ける

•私たちは収入、費用、他の経営業績を期待している

•私たちは新しい顧客を獲得し、既存の顧客を維持することができます

•私たちは解決策の使用率を高め、他の解決策を追加販売し、交差販売することができます

•私たちは利益を達成したり維持したりします

•予想傾向、成長率、金利上昇、世界的なインフレ上昇、現在のマクロ経済状況、そして私たちの業務と私たちが経営している市場が直面している挑戦

•私たちのビジネスへの将来の投資、私たちが予想している資本支出、資本需要の見積もり

•私たちの販売とマーケティング努力のコストと成功、ブランドを普及させる能力

•私たちのキーパーソンへの依存と技術者を識別し募集し維持する能力は

•私たちは国際拡張を継続することを含めて私たちの成長を効果的に管理することができる

•私たちはいくつかの第三者プラットフォームとソースに依存して解決策に必要なデータを収集します

•私たちは知的財産権とそれに関連する任意のコストを保護する能力

•私たちは私たちのカバー範囲とプラットフォームを補完して拡大するために買収の能力を識別し、完成させる

•私たちはイスラエル、アメリカ、EU、イギリス、そして私たちが事業を展開することを選択した他の管轄区域を含む、現在私たちの業務に適用されている法律と法規を遵守または遵守し続けることができます

•既存の競争相手や新たに市場に参入した会社と効果的に競争することができます

•私たちが競争に参加する市場の成長率。

あなたは未来の事件の予測として前向きな陳述に依存してはいけない。本年度報告に含まれる展望的陳述は主に未来の事件と傾向に対する現在の予想と予測に基づいており、これらの事件と傾向は私たちの業務、財務状況、経営業績に影響を与える可能性があると考えられる。これらの展望性陳述に記述された事件の結果は、本年度報告の第3.D項“重要な情報-リスク要素”とその他の部分及び“第4項会社情報”と“第5項.経営と財務回顧及び展望”に記載されたリスク、不確定要素及びその他の要素の影響を受ける。しかも、私たちの運営環境は競争が激しく、変化が迅速だ。新しいリスクと不確定要素が時々出現し、私たちは本年度報告に掲載された展望性陳述に影響を与える可能性のあるすべてのリスクと不確定要素を予測することができない。展望性陳述に反映された結果、事件と状況は実現できない或いは発生する可能性があり、実際の結果、事件或いは状況は展望性陳述に記述された結果、事件或いは状況と大きく異なる可能性がある。

また、“私たちが信じている”という声明と類似した声明は、関連テーマに対する私たちの信念と意見を反映している。これらの陳述は,本年度報告書の発表日までに我々が把握した情報に基づいている。これらの情報は、これらの陳述に合理的な基礎を提供すると考えられるが、これらの情報は限られているか、または不完全である可能性がある。私たちの声明は私たちがすべての関連情報を詳細に調査したり検討したことを示すように解釈されてはいけない。このような声明は本質的に不確実であり、投資家はこのような声明に過度に依存しないように注意されている。

本年度報告で行われた前向き陳述は,陳述が行われた日までの事件のみに触れている。私たちは、本年度報告日後のイベントまたは状況を反映するために、本年度報告書の任意の前向きな陳述を更新する義務がなく、または法律の要件がない限り、新しい情報またはアクシデントの発生を反映する。私たちは私たちの展望声明で開示された計画、意図、または予想を実際に達成できないかもしれません。あなたは私たちの展望的声明に過度に依存してはいけません。私たちの展望的陳述はいかなる未来の買収、合併、処置、合弁或いは投資の潜在的な影響を反映しない。

リスク要因の概要:

以下は、当社の投資に関する重大なリスクの概要です

私たちのビジネスや産業に関するリスクは

•私たちは私たちの業務計画を実行したり、高いレベルのサービスと顧客満足度を維持することができないかもしれません。

•私たちは達成できないかもしれないし、もし実現すれば、収益性を維持することもできる。私たちの経営業績の四半期変動は私たちの将来の業績を予測しにくくし、私たちの経営業績が予想を下回ったり、私たちの指導を招いたりする可能性があります。

•新しいお客様を引き付けたり、既存のお客様の購読を拡大したり、効率的な競争をしたり、新しい機能やソリューションの発売に成功したりすることができない場合があります

•これと競合する製品およびサービスは、深さ、広さ、または精度の面で、または他の態様で私たちの製品およびサービスを超える可能性がある。

•私たちのプラットフォーム内の実際または感知可能なエラー、故障、脆弱性、またはエラーは、私たちが生成した情報の正確性の低下、および/または他の問題を招き、私たちの業務、財務状況、収入、運営結果、またはキャッシュフローを損なう可能性があります。

•私たちのデータや独自の情報、私たちのプラットフォーム、または私たちの解決策は安全ではないと思われる可能性があり、私たちの名声は損なわれる可能性があり、私たちのプラットフォームと解決策に対する需要は減少する可能性があり、私たちは重大な責任を招くかもしれない。

•私たちは私たちの解決策に対する需要の減少に直面するかもしれません。私たちのデータの深さ、広さ、または正確性が低下し、これ以上私たちのサプライヤーから信頼できるデータを得ることができないかもしれません。

•もし私たちが情報を収集する方法や範囲を変更すれば、私たちの業務は損害を受けるかもしれない。

•私たちは私たちの解決策を使用する組織数を拡大する能力が損なわれる可能性があり、私たちのマーケティング戦略はユーザーに有料購読を購入するように誘導できないかもしれません。私たちの収入を増加させる能力は不利な影響を受けるかもしれません。

•私たちの国際販売と運営は私たちを追加のリスクとコストに直面させ、そしてできなかった 私たちの直売能力を効果的に発展させ、拡大することは、私たちのプラットフォームを使用する組織の数を増加させ、より広い市場の私たちの解決策に対する受容度を実現する能力を損なうかもしれない。

•私たちの解決策のための最適な価格を決定する上で、私たちの経験は限られている。

•私たちが質の高い顧客体験を提供できなければ、私たちの業務と名声は影響を受けるだろう。

•私たちの業務は検索エンジンアルゴリズムの変化の否定的な影響を受ける可能性がある。

•私たちの財務結果は私たちの販売期間中のますます多くの変動によって変動するかもしれない。

•購読期間内の購読収入を確認しているため、新規販売と更新の低下や上昇や定価の変化は、当社の運営結果に直ちに完全に反映されることはありません。

•将来の買収、戦略投資、パートナー関係、または連合は識別と統合が困難である可能性があり、重要な管理者の注意を移し、私たちの業務を乱し、株主価値を希釈し、私たちの運営結果と財務状況を損なう可能性がある。

•私たちは革新的な方法、創造力、チーム協力を失う可能性があり、私たちは私たちの管理チームのメンバーや他の重要な従業員を維持し、激励することができない、あるいは合格した従業員を引き付け、採用、維持、発展させることができないかもしれない。

•私たちは私たちが借りたほとんどの資産を担保にした信用手配を持っており、将来的により多くの金額を借り入れる可能性があり、この場合のいかなる債務も、私たちの財務状況と追加資本を調達する能力に悪影響を与え、私たちが信用手配の義務を履行することを阻止するかもしれない。より多くの資本を集めたり、必要なキャッシュフローを生み出したりして、私たちの業務を拡大し、将来的に新技術に投資することができなければ、私たちの成功競争の能力を低下させ、私たちの運営結果を損なう可能性があります。

私たちの知的財産権や技術に関するリスクは

•私たちは私たちの知的財産権を保護することができず、知的財産権紛争の対象になるかもしれない。

•私たちは様々な合意における報酬や特許権使用料のクレームや賠償条項の制約を受ける可能性があり、知的財産権侵害や他の損失の重大な責任に直面する可能性があります。

•私たちはオープンソースソフトウェアを使用して、これは私たちが解決策を提供する能力に負の影響を与え、私たちを訴訟や他の訴訟に直面させるかもしれない。

規制コンプライアンスと法務に関するリスク

•法律、法規、公衆の認知の変化、インターネットインフラの変化、または自動化されたデータ収集実践の変化は、私たちがデータを収集、処理、または更新する能力に影響を与える可能性がある

私たちの解決策を生成し、私たちの解決策に対する需要を減らしたり、法的訴訟や経済的処罰に直面するリスクを増加させたりするために使用される。

•我々がクライアントに提供する操作可能な洞察や我々が取得して処理したデータを重要な非公開情報(MNPI)に分類すると,クライアントプロトコルのキャンセルや更新が著しく増加する可能性がある.

•私たちが法律で適用された貿易制限と制裁を守らないことは、私たちを処罰、第三者の法律行動、名声の損害に直面させるかもしれない。

•政府の行動は、私たちの業務、財務状況、収入、運営結果、あるいはキャッシュフローを損なう可能性があり、政府実体と高度に規制された組織への製品売却は多くの挑戦とリスクに直面している。

上場企業に関するリスク

•米国上場企業としての要求は、私たちの資源を緊張させ、経営陣の注意をそらす可能性があり、既存の財務会計基準ややり方の変化は、私たちの運営結果を損なう可能性がある。

•上場企業として、私たちの運営コストが増加した。会計政策に対する私たちの推定や判断は正しくないことが証明されるかもしれない。

税務関連のリスク

•私たちは受動的な外国投資会社に分類することができる。もしアメリカ人が私たちの普通株式価値または投票権の少なくとも10%を持っているとみなされた場合、その所有者は不利なアメリカ連邦所得税の結果の影響を受ける可能性がある。

•私たちは違う管轄区域の税金法律と規制の変化の影響を受けるつもりだ。私たちが受ける可能性のある税金優遇は、私たちが様々な条件を満たすことを要求し、将来的に終了または減少される可能性があり、これは私たちのコストと税金を増加させるかもしれない。

•もし私たちがこれまでそうしていなかった司法管轄区域で私たちの解決策を購読するために売上または他の関連税金を徴収することを要求されたら、私たちの運営結果は損害を受けるかもしれません。

•私たちの国際業務は、潜在的な不利な税収結果の影響を受ける可能性があり、国際商業活動の税収変化、会社の税収改革政策の採用、あるいは税収法規や政策の変化が私たちの財務状況や運営結果に影響を与える可能性がある。

私たちの普通株に関するリスクは

•株式は内部の人の手に集中しており、あなたが会社の事務に影響を与える能力を制限するかもしれません。

•将来的に公開市場で私たちの普通株を販売することは、私たちの普通株の市場価格の下落および/または株価の変動を招く可能性があり、“新興成長型会社”に適用される開示要求の低下は、私たちの普通株の投資家に対する吸引力を低下させる可能性がある。

•私たちは将来的に“外国の個人発行者”の地位を失うかもしれないが、これは巨額の追加コストと支出をもたらすかもしれない

•私たちは予測可能な未来に何の配当もないと予想している。

イスラエルでの登録と場所に関するリスクは

•イスラエルの状況は、感覚的または実際的な敵対行動および/または中東の衝突、またはイスラエルの他の政治的または経済的要因(他の国の経済的ボイコットを含む可能性がある)を含む、我々の業務に実質的かつ不利な影響を与える可能性がある

•アメリカが私たちに不利な判決を執行したり、イスラエルでアメリカ証券法のクレームを主張したり、私たちの上級管理者や役員に訴訟手続きを送達することは難しいかもしれません。

•あなたの私たちの株主としての権利と責任はイスラエルの法律とイスラエルの法律条項によって制約され、私たちの改正と再記述された会社の定款は、私たちの株式または資産の全部または大部分を買収し、阻止、または不必要な買収を延期、阻止または行う可能性があります。私たちが改正して再記述した組織定款細則は、イスラエルテルアビブの管轄裁判所は、当社とその株主との間で“会社法”と“イスラエル証券法”に基づいて発生した実質的にすべての紛争の唯一かつ排他的な法廷でなければならない。

第1部

項目1.役員、上級管理者、コンサルタントの身分

適用されません

項目2.見積統計データと予想スケジュール

適用されません

プロジェクト3.重要な情報

A.[保留します。]

B.資本化と負債化

適用されません

C.収益を提供し使用する理由は

適用されません

D.リスク要因

私たちの業務は重大な危険に直面している。投資決定を下す前に、私たちが直面している業界が直面している以下のリスク要因を含めて、以下のような米国証券取引委員会(“米国証券取引委員会”)に提出された他の文書に記載されているリスクを慎重に考慮しなければなりません。他の私たちは現在知らないか、私たちは現在どうでもいいリスクが私たちの業務運営を損なう可能性があると思っている。私たちの業務、財務状況、または経営業績はこのようなリスクのいずれかの実質的な悪影響を受ける可能性がある。私たちの普通株の取引価格と価値は上記の任意のリスクによって下落する可能性があり、あなたはすべてあるいは一部の投資を損失するかもしれません。本年度報告書には、リスクおよび不確定要因に関する前向きな陳述も含まれているので、上記の“前向きな陳述に関する警告声明”を参照されたい。いくつかの要因により,我々が以下および本年度報告で他の場所で直面しているリスクも含まれているため,我々の実際の結果は,これらの前向き声明で予想されている結果とは大きく異なる可能性がある。

私たちのビジネスや産業に関するリスクは

私たちの最近の成長と急速な技術発展は、私たちの収入を予測し、私たちの業務と将来性を評価することを困難にしている。

私たちは2009年に設立され、2013年に私たちのプラットフォームを発売しましたが、私たちのプラットフォームの多くの重要な機能と解決策は過去数年に発売されたばかりなので、私たちの成長の大部分はここ数年で発生しています。私たちの最近の急速な成長は、私たちの売上と将来の運営結果を予測し、私たちの運営費用を計画し、未来の成長モデルを構築する能力を含む、私たちの業務を評価することを困難にした。もし私たちが業務を計画するための仮定が正しくないか、あるいは持続的な収入や成長を維持できなければ、私たちの株価は変動する可能性があり、利益を達成し、維持することは難しいかもしれない。また、私たちの業界は迅速な技術革新、激しい競争、絶えず変化する顧客の需要と頻繁に新製品、新技術と新サービスを発売することを特徴としている。我々は、ここで説明したリスクおよび不確定要因のような、急速に発展する業界における成長型企業がしばしば遭遇するリスクおよび不確実な要因に引き続き遭遇することが予想されている。もし、これらのリスクおよび不確実性要因の仮定が正しくないか、または、これらのリスクおよび不確定要因にうまく対応できなければ、私たちの運営および財務結果は、私たちの予想と大きく異なる可能性があり、私たちの業務は影響を受ける可能性がある。

私たちは純損失の歴史があり、将来の運営費が増加すると予想され、私たちは実現して利益を維持することができないかもしれない。

2020年12月31日まで、2021年、2022年12月31日までの年度で、それぞれ2200万ドル、6900万ドル、8370万ドルの純損失を出しています。私たちは予測可能な未来に純損失が続くと予想しており、将来私たちは利益を達成したり維持したりすることができないかもしれない。我々が提供する解決策,機能,機能の市場は急速に発展しており,市場浸透率が不足していると考えられるため,将来の運営結果や市場機会の制限を予測することは困難である.私たちは今後数年で私たちの運営費用が増加すると予想しています。私たちはより多くの人員を雇用して、私たちが運営している既存の地域と新しい地理市場で私たちの業務とインフラを拡大し、Similarwebブランドを引き続き向上させ、私たちの解決策製品、特性、能力を開発し、拡大していきます。2022年12月31日までの1年間、私たちの運営費用は2021年12月31日までの1.72億ドルより5580万ドル増加しました。私たちの発展と上場企業の運営に伴い、私たちの一般的かつ管理費用が増加すると予想されています。私たちの目標を達成して私たちの業務を運営することは、私たちが予想していたコストよりも高いことが証明されるかもしれないし、私たちは十分な収入を増やすことに成功できないかもしれないし、これらのより高い費用を相殺することはできないかもしれない。収入増加は減速する可能性があり、あるいは収入が低下する可能性があり、原因は多く、私たちの解決策に対する需要の鈍化や競争の激化を含む。もし私たちが業務成長と同時に収入を増加させることができなければ、利益を達成できないかもしれません。これは、私たちの業務、財務状況、運営結果、キャッシュフローに影響を与えます。

私たちが成長を効果的に管理できなければ、私たちは私たちの業務計画を実行したり、高いレベルのサービスと顧客満足度を維持することができないかもしれません。

私たちは急速な成長を経験し、私たちの業務と従業員の数は引き続き増加すると予想される。私たちの成長はすでに私たちの管理、技術、行政、運営、金融インフラに大きな圧力を与え、将来の成長も私たちに大きな圧力をもたらすだろう。例えば、我々の従業員数は2019年末の413人から2022年12月31日の1,017人に増加し、146%に増加しているにもかかわらず、2022年の最終四半期の従業員数は約10%減少している。さらに、2020年までオーストラリア、2021年にドイツとウクライナ、2022年にシンガポールまでを含む国際的な拡張を続けています。私たちの成功は私たちがこの成長を効果的に管理する能力にある程度依存するだろう。私たちの業務と人員の期待成長を管理するためには、私たちの管理、技術、行政、運営、財務制御、そして私たちの報告システムと手続きを引き続き改善する必要があります。私たちは、私たちの文化を破壊することなく、これらの分野の成長と変化を達成するために、大量の資本支出と貴重な管理資源の分配を必要とし、これまで、文化は私たちの成長の核心であった。私たちの成長を効果的に管理できない場合、私たちのプラットフォームや解決策を効果的に拡張することの困難や遅延、品質の低下、顧客満足度の低下、コストの増加、新しい機能の導入の困難、または他の運営困難を招く可能性があります

私たちの業務の拡大に伴い、私たちは高いレベルの顧客サービスと満足度を維持し続けることが重要です。私たちの有料顧客群が持続的に増加するにつれて、私たちは私たちの口座管理、顧客サービス、その他の人員、私たちのパートナー、そして私たちの機能を拡大する必要があります。適切な措置を講じてお客様、ユーザー、データの増加をサポートしないと、品質やユーザー満足度の低下、コストの増加、新しい機能の導入や他の運営が困難になる可能性があります。これらの困難のいずれも、私たちの業務、財務状況、経営結果、およびキャッシュフローに悪影響を及ぼす可能性がある。

さらにその理由は2022年の市場状況は我々の組織構造を再評価し,2022年12月31日までの1年間に兵力削減を実施し,将来的にさらなる武力削減を実施する可能性がある。どんな武力削減にも予期せぬ結果が生じる可能性があるコストは

リストラ以外の追加的な自然減員を含め、従業員の注意を分散させ、従業員の士気を低下させ、雇用主としての私たちの名声に悪影響を及ぼす。このようなリストラは、将来的に新入社員を雇うことを難しくし、リストラによる予想メリットを制限する可能性もある。

多くの要素により、私たちの経営業績は四半期変動が発生する可能性があり、これは私たちの未来の業績を予測しにくくし、私たちの経営業績が予想を下回ったり、私たちの指導を招いたりする可能性があります。

私たちの四半期の経営業績は過去に変動し、未来も様々な要素によって変動することが予想され、その多くの要素は私たちがコントロールできない。そのため、私たちの過去の業績は私たちの未来の表現を反映できないかもしれませんが、異なる時期に私たちの経営業績を比較することは意味がないかもしれません。本年度報告で述べた他のリスクを除いて、当社の四半期の経営業績に影響を及ぼす可能性のある要因は、以下の通りです

•私たちは顧客を引き付けて維持し、既存の顧客の購読量を増加させることができる

•私たちのプラットフォームと解決策を効率的に価格設定してパッケージ化することができます

•競争や他の理由による価格設定圧力;

•我々の業務および運営の拡大または再構成に関連するコストおよび支出を含む、予見不可能なコストおよび支出

•顧客予算とその予算周期と調達決定のスケジュールの変化

•我々の解決策を使用した競争相手または組織間の統合、および新しい解決策または解決策の強化の導入を含む、我々の市場競争の動的な変化

•経営費、特に研究開発、販売、マーケティング費用、および従業員福祉費用の金額と時間を支払う

•技術の開発または買収、解決策または業務に関連する収入および支出のスケジュール;

•買収された企業に関連する潜在的な営業権と無形資産減価費用および償却

•潜在的な再構成と取引に関連する費用

•会社文化を維持しながら、採用、研修、新入社員への溶け込みに関するコスト金額と時間、従業員の維持に関連するコスト金額と時間

•デジタルスマートソリューションの購入または更新の季節的購入モード;

•私たちは、私たちのプラットフォームでのユーザー数の増加と、私たちのプラットフォームのアメリカ以外の新しい市場への導入と採用を含む、既存のビジネスと将来の成長能力を管理します

•外貨為替レートの変動

•インフレや金利上昇の影響を含む国内·国際市場の全体的な経済·政治状況。

私たちは将来の引受、収入と支出の数量と組み合わせを正確に予測できないかもしれないので、私たちの経営業績は私たちの予想や証券アナリストと投資家の予想を下回るかもしれません。もし私たちの収入や経営業績が投資家や証券アナリストの予想よりも低い場合、または私たちが提供する可能性のあるいかなる指導よりも低い場合、私たちの普通株価格は下落する可能性がある。

私たちが参加する市場とサービスカテゴリは競争が激しく、新しい、そして急速に変化する。

私たちのプラットフォームは急速に発展したサービス、プログラム、ツール市場の新しいビジネス技術カテゴリに属し、これらのサービス、プログラム、ツールはオンライン業務を持つ会社とその知識従業員が使用するために使用される。この市場競争は激しく、分散し、急速に変化する技術、絶えず変化する顧客と組織需要、新しい市場参入者及び新しい解決策とサービスの頻繁な発売の影響を受けている。

我々の解決策については,我々の競争相手には,GfK GroupやKantar Groupなどの市場研究会社,ニールセン社やComScore,Inc.などの従来のメディア測定ソリューション,マッキンゼー社,ベイン社,アクセンチュアなどの管理コンサルティング会社が特定の業務課題に対して提供するプロジェクトベースの手動方法,WPP plc,マクロ盟グループやInterPublic Groupなどのメディア購入や広告代理会社がある.新技術と新市場参入者の導入に伴い、将来的に競争が激化することが予想される。成熟した会社は、独自の通信および協調ソリューション、ソフトウェア統合プラットフォーム、および安全な情報リポジトリを開発することができるだけでなく

また、現在の競争相手と解決策の統合、流通、または他の協力関係を買収したり、構築したりします。例えば、我々は現在、Google Inc.,Amazon.com,Inc.およびMicrosoft Corporationなどに当社のサービスおよび解決策を提供しているが、彼らは私たちの解決策と直接または間接的に競合する製品を開発し、発売する可能性がある。

また、将来的には、以前市場に参入したことのない老舗技術会社を含む既存の競争相手や新市場参入者からの競争が激化することが予想される。ブランド知名度が高く、既存の顧客群がより大きく、より良い解決策を提供し、より大きく、より効果的な販売組織を提供し、著しく増加した財務、技術、マーケティングおよび他の資源および経験などの要因により、新たな競争相手や競争相手間の連盟が出現し、迅速に相当な市場シェアを得ることが可能である。私たちはまた、通信、協力、およびデータ使用市場で特定のポイント解決策を提供する会社と競争しており、これらの会社は通常、特定の業界、地理的位置、特定のメディア、または特定の用例に焦点を当て、私たちの解決策の解決策のいくつかの問題を解決しようとしている。また、科学技術業界の最近の大型M&A取引の増加に伴い、特にクラウド技術に基づく取引に関連して、私たちは将来的に他の大手科学技術会社と競争する可能性が高い。企業が発展する業界における市場地位を強化または維持しようとしていることに伴い、この傾向は続くと予想される。このような統合によって生じた会社は、より魅力的な製品を創出し、より魅力的な定価選択を提供することができ、効率的な競争を困難にすることができる。もし私たちが新しい解決策を発売し、既存の解決策を開発したり、他の方法で私たちの市場の変化する需要を満たすことができなければ、これは私たちの業務、財務状況、収入、運営結果、あるいはキャッシュフローを損なう可能性があります。

もし私たちが古い会社や新しい市場参入者と効果的に競争しなければ、私たちの業務、財務状況、収入、運営結果、あるいはキャッシュフローは損害を受ける可能性があります。

私たちの既存の多くの競争相手と、私たちのいくつかの潜在的な競争相手は、例えば、かなりの競争優位を持っています

•より高いブランド認知度とより長い経営歴史

•より大きな販売とマーケティング予算と資源

•より多くのデータソースおよび/またはより多様なデータソースおよび/または一意の固有データソースへのアクセス;

•より広範な流通を行い、独立したソフトウェアサプライヤー、パートナー、および顧客と関係を構築する

•より大きな顧客基盤を獲得し

•より良い顧客体験資源とサポート

•より多くの資源を買収しています

•労働力や開発コストを削減し

•より大きく成熟した知的財産権の組み合わせ

•財政、技術、そして他の資源を大幅に増加させる。

したがって、彼らは、新しいまたは変化する機会、技術、標準、または顧客要求により速く、より効率的に適応することができるかもしれない。

さらに、我々のいくつかのより大きな競争相手は、他の製品または解決策に基づく関係を利用して、またはゼロ利益率または負の利益率による販売、解決策バンドルまたは閉鎖された技術プラットフォームを含む、顧客がゼロ利益率または負の利益率によって販売することを含む、既存の製品または解決策に機能を統合して、顧客が私たちの解決策を購入することを阻止することができる。解決策の性能または機能にかかわらず、潜在的な顧客は、新しいサプライヤーではなく既存のサプライヤーから調達することを好むかもしれない。したがって、私たちのプラットフォームの機能が優れていても、潜在顧客は私たちの製品を購入しない可能性があります。規模の大きい競争相手はより広範な解決策線や市場焦点を持つ可能性があるため,特定の市場低迷の影響をそれほど受けやすいわけではない.私たちの競争相手はまた、知識従事者が使用するために、購読モードを有するソフトウェア、サービス、プログラム、およびツールを提供するために、その既存の製品の使用を調整することを求めることができる。さらに、いくつかの既存および潜在的な顧客、特に大規模な組織は、知識者が使用するために、将来的に自分のソフトウェア、サービス、プログラム、およびツールを選択または取得することが可能であり、これは、私たちのプラットフォームおよび解決策の需要を低減または除去することになる。

技術進歩、競争相手の協力あるいは持続的な市場統合により、私たちの市場状況も迅速かつ重大な変化が発生する可能性があり、私たちの市場がどのように発展するかはまだ確定していない。革新的な新創業会社と研究開発に巨資を投じた大型競争相手は、類似或いはより優れた解決策と技術を発明し、Similarwebと競争する可能性がある。私たちの市場のこれらの競争圧力あるいは有効な競争ができなかったのは値下げを招くかもしれません

顧客が減少し、収入、毛利、毛利金利が低下し、純損失と市場シェア損失が増加した。これらの要因を満たして解決できなかった場合は、私たちの業務、財務状況、収入、運営結果、またはキャッシュフローを損なう可能性があります。

私たちの支払いネットワークに参加する人数の減少または減少および/または個人が、私たちが彼らのデータを収集するために提出した選択脱退要求の数が増加するか、または私たちの直接測定データセットが減少することは、私たちのデータの深さ、広さ、または正確性を悪化させ、私たちの業務、財務状況、収入、運営結果、またはキャッシュフローに悪影響を及ぼす可能性がある。

私たちは私たちのプラットフォーム上のデータの深さ、広さ、正確性に貢献した大量のソースを発見した。これらには、当社の企業を使用してお客様製品またはパートナーのB 2 C製品またはB 2 C製品のエンドユーザーを含む当社の貢献データネットワークが含まれています。私たちはこのネットワークを介して匿名ユーザーデータを収集し、私たちの“直接測定データ”を収集し、ウェブサイトとアプリケーション所有者からなり、彼らは彼らのGoogle Analyticsや他の直接測定指標にアクセスすることを許可しています。新しい参加者を引き付けることができない場合、あるいは私たちの貢献ネットワークや直接測定データセットで既存の参加者を維持することができない場合、新しいデータを効率的に収集し、私たちのデータデータベースの正確性を更新し、維持する能力は悪影響を受ける可能性があります。さらに、データプライバシー規制の変化、およびいくつかのモバイルデバイスおよびオペレーティングシステム提供業者がアプリケーションおよびデバイスレベルの選択退出設定を導入することは、個人選択がそのデータを収集しないか、または完全に収集しない程度を増加させ、これにより、B 2 C製品のエンドユーザ採用率の低下および選択脱退率の増加をもたらし、ネットワークの規模および深さを減少させる可能性がある。第三者仲介が登場しており、ユーザが彼らの個人および他のデータを大規模に収集することを選択できるようにする他の仲介者が出現することが予想される(すなわち、私たちのプラットフォームおよび製品、および私たちと協力してデータを収集する第三者製品を含むすべてのプラットフォームおよび製品から)。したがって、私たちのコア業務成長能力が損なわれる可能性があり、私たちの運営業績や財務状況が影響を受ける可能性があります。

もし私たちが新しい顧客を引き付け、既存の顧客の購読量を拡大することができなければ、私たちの業務、財務状況、収入、運営結果、あるいはキャッシュフローは不利な影響を受けるだろう。私たちのドル建ての純預金率のどんな低下も私たちの将来の経営業績を損ねるでしょう。

私たちの収入を増加させ、利益を達成し、維持するためには、新しい顧客を誘致し続け、既存の顧客の購読を維持し、増加させなければならない。私たちの市場への取り組みは、潜在的な顧客を識別して誘致し、基本計画における解決策の有料顧客をより高いレベルのサービスに変換することを含む有料顧客に変換することを目的としています。また、我々のプラットフォームを組織内の他の部門に拡張することを含む、新規顧客または他の解決策やサービスを増加させることによって、既存の顧客購読量を拡大することが求められている。私たちは未来に私たちが過去のように似たような顧客獲得と購読成長率を達成し続けるかどうか分からない。多くの要素は、新しい顧客の増加と既存の顧客の購読量を増加させる能力を阻害する可能性があり、私たちは新しいマーケティング、販売と顧客管理者を誘致し、効果的に訓練することができず、私たちは販売を強化しているにもかかわらず、私たちの既存のマーケティング、販売と顧客管理者を維持し、激励することができなかったにもかかわらず、パートナーとの関係を発展または拡大することができず、私たちの解決策とサービスの新しい特性と機能の配備に成功できなかった、質の高い顧客体験を提供できなかった、あるいは私たちの市場計画の有効性を確保できなかった。また,大規模組織(既存および潜在的ユーザ)の販売を増加させるためには,高度管理者や他の人員に対して複雑かつコストの高い販売や顧客管理を行う必要がある。もし私たちの組織販売への努力が成功しなかったり、追加収入を生むことができなければ、私たちの業務は影響を受けるだろう。

私たちの成功は、既存または新しい解決策の代替として、私たちのプラットフォームと解決策が広く採用されているかどうかに大きく依存するだろう。データセキュリティの関心が高い業界または高度なカスタマイズ可能なアプリケーションを必要とするビジネス実践では、ソフトウェア、すなわちサービスまたはSaaSビジネスソフトウェアの採用速度が遅い可能性がある。また、私たちの市場の成熟に伴い、私たちの解決策の発展、および競争相手が発売するコストがより低く、差別化された解決策が私たちのプラットフォームや解決策と競争すると考えられ、私たちが解決策購読を販売する能力が影響を受ける可能性がある。同様に、組織またはこれらの組織内のユーザが、競合解決策に含まれる機能が私たちの解決策の需要を減少させると考えている場合、または隣接市場で運営され、当社の解決策と競合する他の会社が提供する解決策とバンドルされた他の解決策をより購入したい場合、私たちの購読販売は悪影響を受ける可能性がある。これらと他の要素のため、私たちは新しい顧客を引き付けることができないかもしれません。これは私たちの業務、財務状況、収入、運営結果、あるいはキャッシュフローに悪影響を及ぼす可能性があります。

また、私たちの業務は購読に基づいているので、私たちの顧客は既存の購読が満了した後に義務がなく、彼らの購読を更新しない可能性があり、あるいはより低い価格で更新する可能性があり、顧客がその購読下のデータアクセス権限を減らし、彼らの持つ解決策を減少させることを選択した場合、このような状況が発生する可能性がある

アクセスしたり利用者数を減らしたりします私たちの定期購読契約は通常最短期限は1年で、その後継続することができます。私たちの多くの購読は自動更新を提供しますが、私たちのお客様は自動更新を脱退することを選択することができ、お客様は期限が切れてから購読する義務がありません。

私たちの経営業績を維持または改善するためには、私たちの顧客が彼らと私たちの購読を更新したり拡大したりすることが重要です。私たちの顧客群の規模、業界、地理的位置の多様性を考慮すると、私たちの更新とドルベースの純保留率を正確に予測することはできません。私たちの更新とドルベースの純保有率は低下あるいは変動する可能性があり、原因はたくさんあり、その中の多くの要素は私たちがコントロールできないもので、私たちの顧客の業務の強弱、顧客の使用状況、私たちの顧客は私たちの製品を迅速に彼らの業務に統合し、彼らの業務の中で絶えず私たちの解決策のために新しい用途を見つける能力、顧客の私たちの解決策及びプラットフォーム機能と顧客支援の満足度、私たちのプラットフォーム経済と第三者ソフトウェア製品との統合の効用、私たちの価格、競争製品の能力と価格、私たちの顧客基礎の合併と買収に影響する。関連会社の複数の有料ビジネスアカウントは、単一の有料ビジネスアカウントまたは業務アカウント全体の損失、グローバル経済状態の影響、情報技術またはIT、解決策またはその全体的な支出レベルでの当社の顧客の支出減少、私たちの解決策の使用によって感じられるセキュリティまたはデータプライバシーのリスク、または私たちの顧客または私たちの販売ソリューションの能力に影響を与える規制制度の変化に統合される。私たちの成長戦略と一致すれば、私たちの顧客群はより大きな企業をカバーするために成長し続け、これはもっと複雑で高価な販売努力も必要かもしれません。これらの要素も悪化する可能性があります。もし私たちの顧客が私たちに追加の購読と解決策を購入しない場合、あるいは私たちの顧客が彼らの購読を更新できない場合、私たちの収入は低下する可能性があり、私たちの業務、財務状況、収入、運営業績、あるいはキャッシュフローは損害を受ける可能性があります。

私たちの顧客は、彼らの購読を更新しないかもしれません。これは、彼らの私たちの解決策への満足または不満、組織ユーザ数の減少、私たちの価格設定または価格設定構造、私たちの競争相手が提供する製品およびサービスの価格設定または能力、経済状況の影響(新冠肺炎のような世界的な大流行による影響、または現在のウクライナ紛争のような地政学的緊張による影響を含む)、または私たちの有料顧客支出レベルの低下を含む様々な要因の結果です。また、私たちの顧客は少ない購読を更新することができ、彼らが以前長年契約を締結した場合、より短い契約期間を更新することができ、あるいは私たちの解決策とサービスのより低コストの製品に切り替えることができます。流出率を予測することは困難であり,我々の顧客群は多種多様であり,多くの異なる業界の企業,ミドルエンド市場,小型企業顧客を含むため,これらの顧客は世界各地に分布している.私たちの流出率は、顧客の私たちの解決策に対する不満、顧客の消費レベル、顧客ベースの組み合わせ、私たちの顧客のユーザ数の減少、競争、価格上昇または変化、または悪化の全体的な経済状況を含む、多くの要因によって増加または変動する可能性があります。顧客が更新しない場合、またはあまり優遇されない条項で更新しない場合、またはより多くの顧客を増加させることができなかった場合、または既存の顧客の購読量を拡大できなかった場合、私たちの収入は予想を下回ったり、増加速度が低下したりする可能性があり、これは私たちの業務、財務状況、収入、運営結果、またはキャッシュフローを損なうことになります。

私たちが新しい機能や解決策を成功させ、私たちの解決策を強化できなければ、私たちの業務や運営結果は悪影響を受ける可能性があります。

私たちが新しい顧客を誘致し、既存の顧客の収入を増加させる能力は、私たちの解決策を強化し、改善し、新しい機能とサービスを発売する能力にある程度依存します。私たちの業務を発展させ、競争力を維持するためには、私たちの解決策を強化し、技術の発展の本質と顧客のニーズを反映した機能を開発していかなければなりません。任意の解決策、機能強化、または開発の成功は、タイムリーな解決策の発売、十分な顧客ニーズ、私たちの解決策開発における費用対効果、および競争力のある製品および解決策をより低価格、より効率的、より便利、またはより安全に提供することができる新技術の急増を含む、市場変化に対する私たちの期待および解決機能の需要に依存する。また,我々の解決策は,様々なシステム,アプリケーション,データ,デバイスとともに動作することを目指しているため,このようなシステムの変化に追従するために,我々の解決策を修正し強化していく必要がある.私たちはこのような修正と機能強化を開発することで成功しないかもしれない。さらに、私たちのプラットフォームが増加した機能と解決策は私たちの研究開発費を増加させるだろう。私たちが開発した任意の新しい機能は、タイムリーまたは費用効果のある方法で発売されないかもしれないし、必要な市場受容度が得られない可能性があり、関連費用が合理的であることを証明するのに十分な収入を生成する可能性がある。新しい機能に対する顧客の受け入れ度を予測することは困難である.この不確実性は、私たちが未来の運営結果を予測する能力を制限し、未来の成長を計画し、シミュレーションする能力を含む多くの挑戦に直面させる。これらの不確実性を解決し、新しい機能の開発に成功し、私たちのソフトウェアを強化したり、技術的課題や競争技術を他の方法で克服したりすることができなければ、私たちの業務や運営結果は悪影響を受ける可能性があります。

最近発生した世界的なコロナウイルスは私たちの業務と運営結果を損なうかもしれない。

新冠肺炎は、旅行制限および/または業務閉鎖を含む当社の顧客および技術パートナーの運営を無期限に混乱させ続ける可能性があり、これらはすべて私たちの業務および運営結果に悪影響を及ぼす可能性があります。本年度報告の日まで、私たちの事務所の大部分はまだ開放されていますが、他の新冠肺炎疾患変異体がこれらの再開放状況を逆転させるかどうか、および/または旅行制限を招くかどうかは推定できません。より広く言えば、新冠肺炎の発生は世界経済と金融市場に不利な影響を与え、それに加えて上昇しているのは

インフレや金利は、さらなる景気後退を招く可能性があり、技術支出を削減し、わが製品の需要に悪影響を与え、私たちの業務や運営実績を損なう可能性があります。例えば、新冠肺炎疫病の運営中断は情報技術予算の減少、調達決定の遅延、販売周期の延長、支払い期限の延長、支払い時間の延長及びプロジェクトの延期或いはキャンセルを招く可能性があり、これらはすべて販売とキャッシュフローを含む私たちの業務と運営業績に負の影響を与える。私たちは進行中の新冠肺炎の大流行のいかなる影響も実質的な負の影響を与えないという保証はない。また、持続的な広範な遠隔作業スケジュールは、私たちの運営、私たちの業務計画の実行、私たちの業務を展開するために必要なキーパーソンと他の従業員の生産性と可用性、そして私たちに重要なサービスを提供する第三者サービスプロバイダにマイナス影響を与える可能性があり、あるいは疫病の発生と関連政府の行動が私たちの正常な業務やり方を変える必要があるため、運営障害を招く可能性がある。自然災害、停電、接続問題、または従業員の遠隔作業能力に影響を与える他の事件が発生した場合、私たちは難しいかもしれませんし、場合によっては長い間私たちの業務を継続することはできません。遠隔作業の増加は暴露された抜け穴を増加させ、それによってプライバシー、データ保護、データ安全と詐欺リスクを招く可能性があるが、私たちは適用される法律と監督管理要求に対する理解、及び監督当局の新冠肺炎の大流行に関する最新の指導は、法律或いは監督管理方面の挑戦を受ける可能性があり、特に監督指導意見は未来の発展に従って変化する。

新冠肺炎が我々の業務に与える長期的な影響はまだ推定できないが,影響は将来の発展に依存するため,これらの発展は非常に高い不確実性を持ち,予測できない。

私たちのプラットフォーム内の実際または感知可能なエラー、故障、脆弱性、またはエラーは、私たちが生成した市場情報洞察の正確性の低下、および/または他の問題を招き、私たちの業務、財務状況、収入、運営結果、またはキャッシュフローを損なう可能性があります。

私たちのプラットフォームと解決策の基礎となるソフトウェアは高い技術性と複雑さを持っている。私たちのソフトウェアは以前に含まれていましたが、現在または将来には、検出されていないエラー、エラー、または脆弱性が含まれている可能性があります。また、エラー、障害、エラー、および脆弱性は、私たちの解決策を構築して実行するために使用されるオープンソースソフトウェアに含まれているかもしれません。または、オープンソースソフトウェアの配備または構成中のエラーによる可能性があります。*私たちのソフトウェアのいくつかのエラーは、ソフトウェア配備後にのみ発見されるかもしれません。または一般的には知られていないかもしれません。私たちのソフトウェアが配備後に発見した任意のエラー、障害、エラーまたは脆弱性、または一般的に発見されていないことは、私たちが顧客に提供する情報の正確性の低下、プラットフォーム利用可能性の中断、解決策の故障またはデータ漏洩を招き、それによって私たちの名声の損傷、顧客に不利な影響を与え、顧客と第三者との関係、収入損失、または損害賠償責任を失う可能性がある。場合によっては、私たちは、許容可能な時間内にこれらの問題またはリスクの1つまたは複数の理由を決定することができないかもしれない。

もし私たちまたは私たちの第三者サービスプロバイダがセキュリティホールや許可されていない当事者が他の方法で私たちの顧客のデータ、私たちのデータ、または独自の情報にアクセスした場合、私たちのプラットフォームまたは私たちの解決策は安全ではないとみなされる可能性があり、私たちの名声が損なわれる可能性があり、私たちのプラットフォームおよび解決策に対する需要が減少する可能性があり、私たちは重大な責任を招く可能性があります。

私たちのプラットフォームおよび解決策は、匿名のユーザデータ、直接測定データ、および彼らの電子メールアドレスおよび彼らが私たちのプラットフォームを使用する他の情報を登録するために使用される我々の顧客に関する機密データの記憶および送信に関するものであり、セキュリティホールまたは許可されていない私たちのプラットフォームおよび解決策は、私たちまたは私たちの顧客の機密データの損失、訴訟、賠償義務、罰金、処罰、紛争、調査、および他の責任をもたらす可能性があります。どんなセキュリティホールや感知されたセキュリティホールもまた、メディアが私たちの業務に注目し、私たちの名声を損なう可能性があります。私たちは以前も将来も目標になるかもしれない

第三者は、私たちまたは私たちの顧客のデータに不正にアクセスしたり、サービスを提供する能力を乱すネットワーク攻撃を求めています。

我々は成熟したセキュリティ計画を構築するための措置を取っているが、最近の独立したネットワークセキュリティ成熟度評価報告書は、私たちのセキュリティ措置と計画をいくつかの重要な面でリスクと未熟があると評価し、私たちは救済を行っているが、このような救済はまだ完了していない。もし救済されなければ、報告書で決定された抜け穴は私たちの安全措置が破壊される可能性がより大きなリスクをもたらすだろう。

私たちは、私たちがアクセスする権利のある機密情報(私たち自身の価値のある、独自、および商業秘密情報を含む)を保護し、私たちの見解を開発し、私たちの解決策を提供するために必要な範囲を超えないようにするための措置を取っていますが、私たちのセキュリティ措置や私たちの顧客の特定の機密データを保存または処理する第三者サービスプロバイダのセキュリティ措置が破壊される可能性があるか、または私たちまたは私たちの顧客の機密データを損失する可能性があります。私たちは第三者サービスプロバイダのデータセキュリティを監視する能力が限られているかもしれない。ネットワーク攻撃、コンピュータマルウェア、ウイルス、社会工学(魚叉ネットワーク釣りおよび恐喝ソフトウェア攻撃を含む)、および一般的なハッカー攻撃は、私たちの業界において、特にクラウドサービスに対する攻撃がより一般的になっている。さらに、私たちのネットワーク許可アクセス権限を持つ従業員または他の第三者の故意または不作為は、脆弱性の暴露を招く可能性があり、これらの脆弱性は、利用されたり、責任を負わせたりする可能性があります。第三者はまた、顧客の私たちのクラウドサービスへのアクセスを一時的に拒否するための攻撃を実施することが可能である。もし私たちが安全対策に違反したり、破壊されたり、または他の方法で不正に使用または開示またはアクセスされた個人情報、財務口座情報、または他の機密情報に遭遇した場合、これは正常な業務運営を混乱させる可能性があり、資源をかけて違反行為を調査または是正し、将来のセキュリティホールや事件を防止し、訴訟、監督管理法執行および賠償義務を含む法的責任を負わせ、私たちの業務、財務状況、収入、運営結果、またはキャッシュフローに悪影響を与える可能性があり、これらの問題を解決するために多くの資本と資源がかかる可能性がある。私たちはハッカーや他の似たような行為者が引き起こしたどんな問題もタイムリーに修復できないかもしれない。許可されていないアクセスまたはシステムを破壊するための技術はしばしば変化するため、一般にターゲットのための起動後まで識別されるため、私たちおよびサービスプロバイダは、これらの技術を予測したり、十分な予防措置を実施することができない可能性がある。セキュリティホールや他のデータセキュリティイベントが発生したり、発生したと考えられたりすると、セキュリティ対策の有効性や名声に対する私たちの見方が損なわれる可能性があり、既存および潜在的な顧客を失う可能性があり、セキュリティホールであっても、私たちの1つまたは複数の競争相手に影響を与える可能性がある。また、個人情報、金融口座情報又は他の機密情報を収集、使用、開示又は保護するやり方への懸念は、根拠がなくても、我々の名声を損なう可能性があり、我々の運営結果に悪影響を与える可能性がある。

多くの異なるセキュリティホール技術があるため、これらの技術はまだ発展しているため、私たちは意図したセキュリティホールを予測できず、適時に反応したり、十分な予防措置を実施したりすることができないかもしれない。第三者はまた、ユーザが私たちのクラウドサービスにアクセスすることを一時的に拒否するための攻撃を実施することが可能である。いかなるセキュリティホールや他のセキュリティ事件、あるいはすでに発生したと考えられるセキュリティホールは、ユーザーが私たちのプラットフォームのセキュリティに対する自信を失い、私たちのブランドを損害し、私たちの解決策に対する需要を減らし、正常な業務運営を混乱させ、私たちに物的力をかけて脆弱性を調査または是正し、未来のセキュリティホールと事件を防止し、訴訟、監督管理法執行と賠償義務を含む法的責任を負わせ、私たちの業務、財務状況、運営結果に悪影響を与える可能性がある。私たちが増加し、処理、保存、そしてますます多くのデータを転送するにつれて、これらのリスクは増加するかもしれない。

私たちはまた、私たちの業務と運営の一部として、私たち自身のデータを処理し、保存し、転送します。これらのデータは機密または固有の情報を含むことができる。私たちまたは私たちの第三者サービスプロバイダが実施するどのセキュリティ措置も、現在または未来のセキュリティ脅威に効果的に対応できる保証はありません。私たちと私たちの顧客データの完全性、セキュリティ、セキュリティを保護するシステムおよびプロセスを開発しましたが、私たちまたは私たち第三者サービスプロバイダのセキュリティ措置は失敗し、許可されていないアクセスまたは開示、修正、誤用、紛失、またはそのようなデータを破壊する可能性があります。

従業員の電子メール、顧客へのコンテンツ配信、バックグラウンドサポート、クレジットカード処理、その他の機能を含むが、これらに限定されない第三者技術およびシステムを様々な環境で使用しています。第三者サービスプロバイダのセキュリティホールの影響を低減するためのシステムおよびプロセスを含む、クライアントデータを保護し、データ損失および他のセキュリティホールを防止するためのシステムおよびプロセスを開発したが、このような対策は絶対的なセキュリティを提供することはできない。

我々は、ネットワーク攻撃、セキュリティ脅威、侵入に対応するために、機密情報およびシステムを保護するためのイベント応答ポリシーを策定し、実施した。この政策の主な目標は、正常な業務運営を迅速かつ効率的に継続しながらネットワーク脅威を抑制することである。この政策は少なくとも年に1回審査され,必要に応じて更新され,我々の変化する組織,新技術,新しいコンプライアンス要求を反映し,これらの要求は我々のネットワークセキュリティ戦略に根拠を提供している.この政策を定期的にテストし,関係者が十分な訓練を受けていることを合理的に確保し,効率的な事故対応に参加できるようにした。この政策は、発生したシステム、法律、および通信問題を管理するために、機能を横断した人員チームを必要とし、情報セキュリティイベントの検出と報告、および情報セキュリティイベントの応答計画および行動計画の定義および実施の規定を含む。私たちの首席情報セキュリティ官は、セキュリティイベントの応答と処理をリードし、すべての関連する緩和活動を調整し、指導します。この政策には結論と学習計画が含まれており,これらの計画に基づき,セキュリティ事件が解決された後,その事件を引き起こす欠陥,違反,ミス,再発防止対策を明らかにし理解するために検討する予定である。この政策は、セキュリティ事件が私たちの首席情報セキュリティ官によって記録されなければならないと規定している。このような文書は、イベントの日付、イベントの詳細な説明、影響を受けたシステム、収集された証拠、治療計画、状態、および吸収された教訓を含む。

また、私たちの保険カバー範囲が実際に発生したデータセキュリティ責任を支払うのに十分であるかどうか、任意の事件に関連する私たちへのいかなる賠償請求が含まれているかどうか、経済的に合理的な条項で保険を提供し続けるかどうか、あるいはどの保険会社が未来のクレームの保険を拒否しないかどうかは全く決定できません。利用可能な保険カバー範囲を超える1つまたは複数の多額のクレームを私たちに提出することに成功したか、または保険料の増加または多額の賠償請求または他の共同保険要件の強制実施を含む、私たちの保険請求が変化し、私たちの名声、業務、財務状況、収入、運営結果、またはキャッシュフローに悪影響を及ぼす可能性がある。

私たちがデータを収集し、組織し、整理するために、私たちの方法および技術を維持して改善することができない場合、またはデータを収集、組織、および整理するために、新しい方法または技術を予測することができなければ、競合製品およびサービスは、私たちの洞察力または他の側面の深さ、広さ、または正確性の面で私たちを超えるかもしれない。

現在または将来のライバルは、ビジネス情報をより効率的に収集、編集、または更新するために、新しい方法および技術の開発を求めることができ、これは、ライバルが私たちに匹敵するか、または優れた製品を創出するか、または私たちの手から大量の市場シェアを奪い取るか、または私たちが体験したよりも低いコストで見解を提供するためにデータベースを作成または維持することができるかもしれない。コンピュータハードウェア,ネットワークオペレーティングシステム,プログラミングツール,プログラミング言語,オペレーティングシステム,データマッチング,データフィルタリング,データ分析ツール,その他の技術,インターネットの利用における改善が期待できる.これらの改善、および顧客の選好または規制要件の変化は、データを収集および処理するための技術を変更する必要があるかもしれない。また、人工知能が駆動するチャットロボットや関連ツール(例えば、ChatGPT)の出現や増加は、インターネット検索エンジンを介したユーザの部分検索活動を混同する可能性があり、現在のデータ収集方法を用いて分析可能なデジタル活動量を低減する。私たちの将来の成功は私たちの能力にかかっています

•競争力のある新しい技術を内部で開発し、実施する

•先進的な第三者技術を活用して

•データ収集と編目の進歩に対応し,知見を示した。

もし私たちがデータ技術や分析の変化に反応して洞察力を作ることができなければ、競争相手は私たちの手から市場シェアを奪う解決策を開発するかもしれませんが、私たちの解決策の需要、私たちの解決策の交付、または私たちの市場名声に悪影響を及ぼす可能性があります。

もし私たちが私たちの見解を生成するために全面的で信頼できるデータを得ることができなければ、私たちは私たちの解決策の需要減少を経験するかもしれない。

私たちの成功は私たちのデータに基づく見解の深さ、広さ、信頼性に対する顧客の自信にかかっています。信頼できるデータを確立して維持する任務は挑戦的でコストが高い。私たちのデータの深さ、広さ、そして信頼性は私たちを競争相手と区別させる。もし私たちのデータが、私たちが第三者から取得したデータと、私たちのデータの収集、抽出、整理、洞察を含めて、最新で、十分に正確で、全面的または信頼できるものでなければ、負の顧客体験の可能性を増加させ、これは逆に否定的な顧客体験の可能性を増加させる

お客様の購読更新やアップグレードの可能性を低下させ、私たちの名声を損なうことになり、新しい顧客を得ることがより困難になります。また、私たちの見解が高い信頼性を保つことができなければ、お客様の法的クレームに直面する可能性があり、これは私たちの業務、財務状況、収入、運営結果、あるいはキャッシュフローに悪影響を及ぼす可能性があります。

もし私たちが情報を収集する方法や範囲を変更すれば、私たちの業務は損害を受けるかもしれない。

私たちは過去に、将来私たちのデータ収集と集約方法、私たちが推定した洞察力を生成するためのアルゴリズム、あるいは私たちが収集した情報の範囲と数を変えるかもしれません。このような変化は、現在の方法で発見された欠陥、より先進的な方法の開発、私たちの業務計画または業界標準または法規要件の変化、私たちがそれのために推定洞察力を生成するウェブサイト、ブラウザ、モバイルアプリケーション、サーバまたはメディアによって使用される技術の変化、買収された会社の統合、または私たちの顧客、潜在的な顧客、またはパートナーの表現または感知の需要に起因する可能性がある。このような変化または感知された変化、または私たちが顧客およびメディアと正確にまたは十分にコミュニケーションすることができない場合、およびそのような変化が、私たちが発表または将来発表されるデータに及ぼす潜在的な影響は、特に、いくつかの情報がもはや収集されていない場合、または将来の間に収集された情報が以前に収集された情報と比較可能でない場合、または将来の期間の推定洞察力が、以前の期間に提供された推定洞察力と一致しない場合、または他の差がある場合には、顧客の不満を招く可能性がある。将来の方法の変化により、私たちのいくつかの顧客は、私たちの製品やサービスを引き続き購入しないことを決定するかもしれません。これは、私たちの収入や財務業績に負の影響を与え、および/または、私たちがやっている方法の変化に対する彼らの不満を公開的に表現することは、私たちのブランドや名声を損なう可能性があります。

私たちの直売能力を効果的に発展させ、拡張できなければ、私たちのプラットフォームを使用する組織数の増加と、より広い市場の私たちの解決策の受け入れを実現する能力を損なう可能性があります。

私たちが顧客基盤を拡大し、市場が私たちの解決策やプラットフォーム能力をより広く受け入れる能力があるかどうかは、販売やマーケティング組織の能力を拡大することに大きく依存する。私たちは私たちが運営している既存の地域でも新しい国際市場でも、私たちの直販チームを拡大していく予定です。私たちはまた私たちの販売とマーケティング計画に大量の資源を使用して、私たちの販売チームを訓練する予定です。これらすべての努力は、私たちがこれまで経験が限られているか、または経験していないルートに含まれる多くの財政と他の資源を投入する必要があるだろう。もし私たちの販売とマーケティング努力が著しい収入増加や予想以下の収入増加をもたらすことができなければ、私たちの業務と運営結果は損害を受けるだろう。もし私たちが才能と効果的な販売員を募集、発展、統合、維持することができなければ、もし私たちの新しい販売員と既存の販売員が全体的に合理的な時間内に予想される生産力レベルに達することができなければ、あるいは私たちの販売とマーケティング計画が無効であれば、私たちは販売チームを拡大することで予想される収入増加を達成できないかもしれない。私たちに必要なスキルと技術知識を持つ販売員は激しい競争に直面すると信じています。私たちが収入増加を達成する能力は、私たちが私たちの成長を支援するのに十分な数の販売員を募集、訓練、維持できるかどうかに大きくかかっている。

私たちは最近急速な成長を経験しており、私たちの最近の成長率は私たちの未来の成長を予測できないかもしれない。

最近、私たちは急速な成長を経験した。2020年12月31日現在、2021年および2022年12月31日までの年間収入はそれぞれ9,350万ドル、1.377億ドルおよび1兆932億ドルで、それぞれ年ごとに47%および40%増加している。私たちの過去の収入増加は私たちの未来の業績の指標とみなされてはいけない。未来のいくつかの時期で、私たちは最近のいくつかの時期と一致した収入増加を維持できないかもしれないし、根本的にはできないかもしれない。さらに、私たちが急速に変化する新しいサービスカテゴリで運営されるにつれて、私たちのデジタル知能と私たちの解決策の広範な受け入れと使用は、私たちの未来の成長と成功に重要です。私たちの収入増加はいくつかの要素に依存していると信じていますが私たちの能力に限定されません

•新しいユーザーと顧客を引き付ける

•ユーザーとお客様に良質なサービスを提供します

•ドルベースの純保有率(NRR)を向上または維持し、私たちの解決策を使用した組織で解決策の使用を拡大する

•お客様が私たちの解決策の有料購読をキャンセルしたり、私たちの解決策の範囲または価格を下げたりすることを最大限に削減します

•私たちの解決策開発のニーズを十分に満たすために、私たちが利用できるデータソースを維持して拡大します

•私たちが現在運営している市場以外の新しい市場に私たちの解決策を導入し、普及させる

•研究開発を通じて私たちのプラットフォームと解決策の性能と能力を向上させます

•私たちのオンラインプラットフォームにトラフィックを吸引し、トラフィックを無料製品に変換し、私たちの無料製品のユーザーを有料購読に変換します

•私たちの製品を使用する顧客と組織をより高いレベルのサービスに変換します

•実際または知覚されたセキュリティホール、信頼性、停止、または私たちのプラットフォームに関連する他の欠陥に関連する問題を処理する;

•私たちの販売チームや研究開発組織を十分に拡大し、他の方法で私たちの業務運営を拡大する

•データのプライバシーと保護の分野で主に既存と新しい適用法律と法規を遵守する

•効果的に私たちの解決策に価格を設定して、ユーザーを吸引して維持しながら、利益を達成し、維持する

•新しい市場参加者との競争に成功しました

•私たちのブランドの世界的な知名度を高める。

もし私たちがこのような任務を達成できなかったら、私たちの収入増加は損なわれるだろう。さらに、私たちは次のような点で多くの財政と他の資源を投入し続けると予想される

•私たちのデータ源は

•システムアーキテクチャ、スケーラビリティ、可用性、性能、およびセキュリティを含む当社の技術インフラストラクチャ

•私たちの販売とマーケティング組織は私たちの既存と潜在的な顧客と接触して、ブランドの知名度を高め、私たちの解決策の採用を推進します

•解決策開発は、私たちの解決策開発チームへの投資、私たちのプラットフォームのための新しい解決策と新しい機能を開発し、私たちの既存の解決策、研究、アルゴリズム、インフラの投資をさらに最適化することを含む

•買収や戦略投資

•国際的な拡張

•一般管理は、上場企業に関連する法律や会計費用、取締役や上級管理者の保険などを含む。

このような投資は私たちの業務の収入増加を増加させないかもしれない。もし私たちが予想されるコスト増加を相殺するのに十分な速度で私たちの収入を維持または増加させることができなければ、私たちの業務、財務状況、収入、運営結果、またはキャッシュフローは損害を受け、私たちは長期的な利益を達成したり維持することができないかもしれない。

私たちはクラウドベースのインフラの第三者プロバイダに依存して私たちの解決策を管理する。これらのサード·パーティ·プロバイダが運営する任意の中断、容量制限、または私たちの使用に対する干渉は、私たちのトラフィック、財務状態、収入、運営結果、またはキャッシュフローに悪影響を及ぼす可能性があります。

我々は、Amazon Web ServicesやAWSのような、我々のクラウドソリューションに関連するほとんどのインフラストラクチャを第三者ホストサービスにアウトソーシングします。私たちのクラウドベースの解決策のお客様は、パフォーマンスを中断または低下させることなく、いつでも私たちのプラットフォームにアクセスできる必要があります。場合によっては、通常の実行時間に関するサービスレベルの約束を提供する必要があります。我々のクラウドベースの解決策は、サード·パーティ·ホスト·サービス·ホストを保護する仮想クラウドインフラストラクチャに依存し、方法は、その構成、アーキテクチャ、機能、および相互接続仕様を維持し、これらの仮想データセンターに格納された情報を第三者インターネットサービスプロバイダによって送信される。当社の第三者エスクローサービス能力のいかなる制限も、新規顧客の受け入れを阻害したり、既存の顧客の使用能力を拡大したりする可能性があり、これは、当社の業務、財務状況、収入、運営結果、またはキャッシュフローに悪影響を及ぼす可能性があります。さらに、私たちの第三者ホストサービスインフラに影響を与えるいかなる事件も、ネットワーク攻撃、自然災害、火災、洪水、深刻な嵐、地震、停電、電気通信障害、テロまたは他の攻撃、地域的流行病、または新冠肺炎のような世界的な流行病、および私たちがコントロールできない他の同様の事件によって引き起こされる可能性があり、これらの事件は私たちのクラウド解決策に負の影響を与える可能性がある。我々がAWSから取得したクラウドサービスには、災害復旧サービスと、米国の異なる位置に位置する2つの異なるサーバ場を使用して我々のプラットフォームおよびサービスを管理することとを含むサービス中断を防止または最大限に低減するための設計機能および要素が含まれており、いずれも対応するサーバ場に障害が発生した場合でも実質的な中断を引き起こすことなく、我々のプラットフォームおよびサービスをサポートすることができる。しかし、クラウドベースの解決策に影響を与える長期サービス中断は、お客様にサービスを提供する能力に悪影響を及ぼす可能性があり、現在と現在の私たちを損なう可能性があります

潜在的な顧客は、私たちに責任を負わせて、私たちが顧客を失ったり、他の方法で私たちの業務を損害させたりします。私たちはまた、代替デバイスを使用したり、当社が使用するサード·パーティ·ホスト·サービスを損なうイベントを準備または対応するために他の行動をとることによって、重大なコストを生じる可能性があります。

AWSはクラウドコンピューティングインフラを提供しており,このインフラを用いて我々のプラットフォーム,管理データ,モバイルアプリケーション,および業務を運営するための多くの内部ツールを管理している.我々のAWSとの約束は2023年6月30日まで続き,双方の便宜のためにAWSとの合意は終了しない。当社のプラットフォーム、モバイルアプリケーション、および内部ツールは、AWSが提供する計算、ストレージ能力、帯域幅、および他のサービスを使用しています。AWSを使用するすべての重大な干渉、制限、または他の干渉は、当社の運営に悪影響を与え、当社の業務を深刻に損なう可能性があります。また、現在AWSによって提供されているクラウドサービスを別のクラウドサービスプロバイダに移行するには、多くの時間と費用が必要となり、当社のプラットフォームの配信が中断または低減される可能性があります。私たちの業務は私たちのプラットフォームの顧客に対する可用性に依存しており、顧客が私たちのプラットフォームにアクセスできない場合や訪問時に困難に遭遇すると、顧客を失う可能性があります。AWSが提供するサービスレベルは、当社のプラットフォームの可用性や速度に影響を与える可能性があり、これは、当社のプラットフォームの使用やお客様のプラットフォームに対する満足度に影響を与え、当社の業務や名声を大きく損なう可能性があります。AWSが価格設定条項を追加し、私たちの契約関係を終了または終了しようとした場合、私たちの競争相手とより有利な関係を構築し、私たちに不利な方法でそのサービス条項や政策を変更または説明したり、私たちが受け入れられる条項で私たちの契約を更新したり、新しい契約を締結することに同意できなかった場合、私たちの業務、財務状況、収入、運営結果、またはキャッシュフローは損害を受ける可能性があります。

さらに、第三者から購入またはレンタルされたハードウェアおよびインフラ、および第三者から許可を得たソフトウェアに依存してキービジネス機能を実行する。これらの第三者ハードウェア,ソフトウェア,インフラのいずれかが商業的に合理的な条項で獲得できない場合,あるいはまったく獲得できなければ,我々の業務は中断される.さらに、キー業務機能を1つの第三者製品から別の第三者製品に転送する過程で発生する遅延または複雑な場合、または第三者ハードウェア、ソフトウェアまたはインフラストラクチャにおける任意のエラーまたは欠陥は、私たちの解決策にエラーまたは当社のプラットフォームを故障させ、当社の業務および運営結果を損なう可能性がある。

第三者ホストサービスまたはプロバイダとのサービスプロトコルが終了したり、サービス中断、サービス遅延、私たちが使用しているサービスまたは機能の消失、インターネットサービスプロバイダの接続中断、またはそのような施設の破損が発生した場合、私たちのプラットフォームへのアクセスの中断に遭遇し、新しい施設およびサービスを手配または作成し、および/または異なるクラウドインフラストラクチャサービスプロバイダに配備するためのクラウド解決策を再構築する過程で重大な遅延および追加料金が発生する可能性があり、これは、私たちの業務、財務状況、収入、運営結果、またはキャッシュフローに悪影響を及ぼす可能性があります。

私たちのデータ収集方法は、第三者プラットフォームおよび商店を介してデータ収集のための製品を配信する能力にある程度依存し、これらのプラットフォームや商店にアクセスできない場合、またはこれらのプラットフォームまたは商店を介して製品を配布することを制限されている場合、私たちの業務は影響を受ける可能性がある。

当社のプラットフォームおよびソリューションは、ブラウザ拡張、モバイルアプリケーション、およびChrome Web Store、Google Play、Apple App Storeなどの第三者オンラインプラットフォームおよび商店を介して配布された他の製品がネットワークに貢献してデータを取得する能力にある程度依存しています。これらの製品には、私たち自身のブラウザ拡張およびモバイルアプリケーション製品と、私たちが協力している第三者が配布した製品と、データ収集ツールをどのような製品に統合するかが含まれています。私たちのデータ収集ツールを彼らの製品に統合するために、私たちのデータ収集ツールを彼らの製品に統合するために、新しいパートナーとの関係を求め続けています。これらのデータの可用性と品質は、私たちの製品の持続的な運営と開発、顧客への義務を履行するために非常に重要です。私たちは、新しいパートナーを見つけ、それと合意し、および/または既存のパートナーと既存の関係を維持することが難しいかもしれない。新しいパートナーを見つけて契約を締結することができない場合、および/または既存のパートナーと既存の関係を維持することができなければ、データ不足を招き、現在および将来の製品需要を満たすことができない可能性がある。

我々の製品およびパートナー製品は、第三者プラットフォームおよび店舗を介して流通され、それらは、適用されるデータプライバシー法の要件よりも限定的な条項を含むルールおよびガイドラインを発表する。このようなプラットフォームと商店はしばしばこのような規則を修正し、しばしば一致しない方法でそれらを実行する。したがって、これらの第三者プラットフォームは、当社のブラウザ拡張およびモバイルアプリケーション製品または私たちのパートナーの製品をその店舗から除去し、製品の修正を要求するか、または特定の製品所有者または開発者がその店舗を介してその任意の製品を配信することを阻止する警告を発する可能性があり、このリスクは持続的に存在する。これらの警告と削除は、リソースを割り当て、修正が生じるため、ネットワークのデータ収集中断と遅延を引き起こす可能性があります

私たちの製品、私たちと第三者との協力関係の中止または終了、そして私たちのデータ収集ツールとこれらの第三者の製品との統合によって損害を受け、私たちの名声を損なうかもしれません。これらの影響のいずれも、我々の製品および解決策の機能に悪影響を与える可能性があり、または、顧客サービス中断を回避するために迅速に発生する必要がある。

さらに、私たちまたは私たちのパートナーが、任意のプラットフォームまたは商店を介して、データを収集するための私たちの製品を配布するプラットフォームまたは商店が変化し、そのプラットフォームまたは商店への私たちのアクセスを制限または終了する場合、私たちまたは私たちのパートナーからの費用または制限を含むそのサービス条項または他のポリシーを修正すること、私たちまたは私たちのパートナーが顧客情報にアクセスする方法を変更または制限すること、プラットフォームまたは商店を介して収集された顧客情報を使用する方法を変更または制限すること、またはその技術、サービスまたはビジネスの全体的な中断に遭遇することができる。

**当社は、サードパーティが当社のビジネスに重要なデータを提供することに依存しており、これらのベンダーから信頼性の高いデータを取得し続けることができない場合、または第三者がこのようなデータを使用することに追加的な制限を加えると、当社のビジネスが影響を受ける可能性があります。

我々は,第三者データソースに依存してサイトやアプリケーションに関するトラフィックおよび参加度情報を取得し,これらのサイトやアプリケーションのために推定された洞察および指標,そのようなプラットフォームを使用するユーザの人口統計データ,およびデジタル傾向に関する情報を生成する.私たちは新しいデータ供給者を探して、私たちのデータソースを豊富にするために、私たちのデータソースを豊富にしていきます。これらのデータの可用性と品質は、私たちの解決策の持続的な実行と開発、顧客に対する私たちの義務を履行するために非常に重要です。新しいパートナーを見つけて合意に達することができない場合、および/または既存のパートナーと既存の関係を維持することができなければ、データ不足を招き、現在および将来の解決策の需要を満たすことができない可能性がある。私たちのデータ供給者は、私たちがこのようなデータを使用する制限を増加させ、私たちの品質管理、プライバシーまたはセキュリティ基準を遵守できなかったか、または他の方法で満足にサービスを履行し、彼らが私たちに受け取ったデータ価格を向上させるか、またはデータを私たちに許可することを拒否する可能性があります。第三者データの追加的な制限は、いくつかの解決策にこれらのデータを含める能力を制限する可能性があり、これは、いくつかの解決策のビジネス機会の減少、顧客の流失、払い戻しの義務、または顧客への責任をもたらす可能性がある。任意の追加的な制限を遵守するためには、いくつかの追加的な技術と人工的な制御を実施する必要があるかもしれません。これは私たちのコスト構造に圧力を与え、私たちの価格設定に影響を与える可能性があります。私たちは第三者データソースに依存しているので、最善を尽くしたにもかかわらず、私たちは不正確、欠陥、遅延された第三者データ、または私たちのコンプライアンス基準または適用されるデータプライバシー法律法規の要件を満たしていない可能性があります。もし第三者情報が商業的に合理的な条項で私たちに提供できない場合、あるいは私たちの需要に不正確または不適切であることが発見された場合、コストが高く時間のかかる契約紛争を引き起こしたり、私たちの解決策、私たちの名声、および私たちの業務と財務業績を損なう可能性があります

もし私たちが私たちのブランドを維持して向上させることができなければ、私たちは私たちの解決策を使用する組織の数を拡大する能力が損なわれ、私たちの名声は損なわれるかもしれません。私たちの業務、財務状況、収入、運営結果、あるいはキャッシュフローは影響を受けるかもしれません。

私たちの将来の成功は、私たちがブランド認知度を創造し維持する能力と、簡単で効率的な解決策の名声を提供することにかかっている。もし私たちが私たちのブランドを確立し、これらの期待を達成できなければ、私たちの名声を損ない、消費者を引き付け、維持する能力を損なう可能性があり、これは私たちの業務に悪影響を及ぼすかもしれない。また、私たちのブランドの知名度を発展させ、維持することは、私たちのプラットフォームと解決策の広範な受け入れを実現するために重要であり、新しい顧客とユーザーを私たちのプラットフォームに誘致する重要な要素でもあると考えられる。また,市場競争の激化に伴い,ブランド認知度の重要性が増加すると信じている.私たちのブランドの成功的な普及は私たちのマーケティング努力の有効性に大きく依存し、私たちのプラットフォームが競争力のある価格で高品質、信頼性と有用な能力を維持することを保証し、私たちの無料サービスを保証します。

私たちの市場競争がますます激しくなるにつれて、私たちのプラットフォームに対する認識を高めることはもっと難しくて高価になるかもしれません。ブランド普及活動は収入の増加をもたらさない可能性があり、あっても、どんな増加した収入もブランドを構築する際に生じる費用を相殺できない可能性がある。もし私たちが私たちのブランドの普及と維持に成功しなかった場合、あるいは私たちのブランドを普及と維持する失敗した試みに巨額の費用が発生した場合、私たちは新しい顧客とユーザーを引き付けることができないかもしれません。あるいは私たちのブランド建設努力の十分な見返りを達成するために、私たちの滞在率を高めることができないかもしれません。私たちの業務、財務状況、収入、運営結果、あるいはキャッシュフローは影響を受ける可能性があります。

さらに、独立した業界アナリストは、しばしば私たちの解決策と私たちの競争相手が提供する解決策に対するコメントを提供し、私たちのプラットフォームの市場での相対的な価値に対する見方は、

このような論評の影響を大きく受ける。もしこのような論評が否定的だったり、私たちの競争相手の解決策と比較してそんなに積極的でなければ、私たちのブランドは損害を受けるかもしれない。

私たちは無料試用と無料提供プラットフォームを提供して、人々の私たちの解決策に対する認識を高め、使用と採用を奨励します。もしこれらのマーケティング戦略がユーザーに有料購読を購入させることができない場合、私たちの収入を増加させる能力は不利な影響を受けるだろう。

人々が私たちのプラットフォームと解決策を理解し、使用し、熟知し、採用することを奨励するために、無料試用と無料で私たちのプラットフォームを提供します。私たちのマーケティング戦略は、私たちのプラットフォームの無料試用と無料階層バージョンのユーザーにある程度依存し、組織内の他の人に私たちの解決策を使用して有料顧客になるように説得します。このような戦略はユーザーに私たちの解決策を購入するように誘導することに成功しないかもしれない。私たちの無料レベルの多くのお客様は、その組織内の他のお客様に当社のプラットフォームやソリューションを購入し、導入することはできないかもしれません。もしユーザーがなっていない、あるいは私たちが有料顧客を引き付けることに成功できなければ、私たちはこれらのマーケティング戦略の予想されるメリットを意識しないで、私たちの収入を増加させる能力は不利な影響を受けるだろう。

私たちの成功は国際販売の能力を拡大する能力にある程度依存するため、私たちの業務は国際業務に関連するリスクの影響を受けやすいだろう。

私たちは現在、イスラエル以外のアメリカ、イギリス、フランス、日本、オーストラリア、ウクライナ、ドイツ、シンガポールに事務所を設置し、および/または販売と開発者を持っており、他の国際市場で販売業務を発展させることで、私たちの国際業務を拡大しようとしています。2020年12月31日まで、2021年、2022年12月31日までの年間で、我々の非米国収入は、それぞれ私たちの総収入の55.7%、55.6%、53.0%を占めている。私たちは、新しい司法管轄区域での業務を含め、他の言語で私たちの解決策を提供することを含めて、私たちの国際業務を拡大していきたいと思います。私たちが進行していて可能などんな追加的な国際拡張努力も成功しないかもしれない。また、国際行動を展開することは私たちを新たなリスクに直面させ、その中のいくつかのリスクは、私たちがイスラエル、アメリカ、または私たちが現在行動している他の国では一般的に直面していないことである。これらのリスクには

•外国語への翻訳と現地文化、やり方、規制要件への適応を含む、私たちのプラットフォームと解決策の現地化の意外なコストと誤り

•外国の法律、法律基準、プライバシーおよびネットワークセキュリティ基準、規制要件、関税およびその他の障害を遵守することに慣れていない場合、私たちのやり方が適合していないと考えられる場合、私たちの顧客および個別の経営陣のメンバーまたは従業員が罰を受ける可能性のあるリスク

•法律と基準がそれぞれ異なる国で知的財産権の実際の困難を実行することと、一部の国で知的財産権の保護を減少または変更すること

•変化する法的枠組みと、データプライバシーおよびネットワークセキュリティに対する追加の法律または規制要件は、ローカル市場においてデータを維持するシステムを確立する必要があるかもしれず、より多くのデータセンターおよびネットワークインフラに投資し、より多くの従業員データプライバシー文書(現地基準に適合したデータプライバシー通知およびポリシーを含む)を実施することを要求する可能性があり、これらは、多くの費用が含まれる可能性があり、ビジネスの他の側面からリソースを移転する必要があり、これらはすべて私たちの業務に悪影響を及ぼす可能性があります

•規制要件、税収、貿易法、関税、輸出割当量、関税またはその他の貿易制限の意外な変化

•管理システム統合業者および技術パートナーの困難

•様々な技術基準があります

•定価環境が異なり、販売周期が長く、売掛金の支払い周期が長く、売掛金の入金が困難である

•財務会計と報告書の負担と複雑さを増加させる

•独立請負者および他の臨時従業員の適切な分類、異なる雇用主/従業員関係、および現地雇用法を含む国際業務の管理および人員配置上の困難

•ウクライナの現在のロシアとの戦争とそのいかなる結果を考慮して、ウクライナで請負業者を募集し、保留している

•イスラエルと米国以外で拡大した従業員数を募集·維持することに伴うコストの増加と、米国以外の従業員に私たちの株を発行する際の意外な法的コストと規制制限を現金と持分インセンティブによって計画した

•世界の政治と規制の変化、そして新冠肺炎の流行は、私たちの従業員のイスラエル、アメリカ、その他のオフィス以外の移民と旅行を制限する可能性がある

•世界的なインフレと金利上昇の影響を含む景気後退や金融市場の不確実性

•為替レートの変動は私たちの対外収入の価値を下げるかもしれない

•外国付加価値税(または他の税収)制度の複雑さ、および収入送金の制限を含む潜在的不利な税収結果;

•国際従業員の国際賃金、税収、社会保障要求に関する常設編成リスクと複雑性。

また、国際市場で業務を展開するには大量の管理関心と財政資源が必要だ。他の国で事業を展開するために必要な投資や追加資源が必要な収入や利益レベルを生むかどうかを決定することはできません。また、私たちは、ロシアやウクライナを含むユーザの国の政治、経済、安全状況を運営または所有しており、これらの国や隣国でサービスを提供する能力を制限することができるかもしれない。

私たちのグローバル業務に適用される法律や法規を遵守することは、外国の管轄地域での業務のコストも大幅に増加しています。私たちはイスラエルとアメリカ以外のマーケティング、販売、そして私たちを支持するプラットフォームについて経験が限られている。私たちが国際的に業務を経営している経験は限られており、これは私たちが将来行う可能性のあるいかなる潜在的な拡張努力も成功しないリスクを増加させる。もし私たちが国際業務を拡大するために大量の時間と資源を投入して、これを成功的かつタイムリーにすることができなければ、私たちの業務、財務状況、収入、運営結果、あるいはキャッシュフローは影響を受けるだろう。このような規定が時々変わるので、私たちは政府規定の最新の変化についていけないかもしれない。このような規定を守らないと私たちの業務を損なうかもしれない。多くの国では、他の人たちが私たちの内部政策と手続きに従事したり、私たちの他の規制に適用されて禁止されている商業行為が一般的です。これらの法律や政策を遵守することを確保するための政策や手続きを実施しているが、私たちのすべての従業員、請負業者、パートナー、エージェントがこれらの法律や政策を遵守する保証はない。私たちの従業員、請負業者、パートナーまたは代理人は、法律またはキーコントロール政策に違反し、収入確認の遅延、財務報告の誤った陳述、法執行行動、名声損害、利益返還、罰金、民事と刑事罰、損害、禁止、その他の付随的結果、または輸入禁止または私たちの解決策の輸出を招き、私たちの業務、財務状況、収入、運営結果、またはキャッシュフローを損なう可能性があります。

私たちの国際販売と業務は私たちに追加のリスクとコストをもたらして、新しい地理的位置の顧客と接触する能力、外貨為替レートの変動に対するリスクを開放して、これらはすべて私たちの業務、財務状況、収入、運営結果、あるいはキャッシュフローに悪影響を及ぼす可能性があります。

我々の国際販売や運営に関するリスクやコストは多く,検証された我々の解決策を採用する前の投資,国際的な業務展開,国際従業員の雇用·訓練のコスト,現地の法律遵守に関するコストが含まれている。しかも、私たちのプラットフォームと解決策が国際市場で潜在的な顧客に受け入れられる速度を予測することはできない。私たちは現在、イギリス、フランス、日本、オーストラリア、シンガポール、ドイツでイスラエルとアメリカ以外の販売および/または顧客支援者を持っている;しかし、私たちのイスラエルとアメリカ以外の販売組織は私たちのイスラエルとアメリカ販売組織よりはるかに小さい。私たちは、新しい顧客が私たちのプラットフォームに加入する能力を誘致したり、既存の顧客を引き付けたり、私たちのプラットフォームの使用に対する彼らの能力を拡大したりして、私たちの顧客との接触の程度に直接関連していると信じています。ある程度、私たちの販売チームの能力が限られているため、私たちは国際顧客と効果的に付き合うことができず、国際市場で効果的に成長できないかもしれません。

私たちの国際業務の拡張に伴い、通貨レート変動への影響の開放も増加している。私たちは主にドルとユーロの顧客、NISとドルのサプライヤーと取引していますが、歴史的には、今後も私たちの顧客との外貨建ての取引数を拡大していくことが予想されます。しかし、私たちの業務費用の大部分は新シェケルで価格されています。主に人事関連の費用、オフィスと占用に関連する費用、その他の業務費用が含まれています。2020年12月31日まで、2021年、2022年12月31日までの年間で、約40%、40%、45%の費用を新シェケルで計算します。したがって、私たちは為替リスクに直面しており、これらのリスクは私たちの財務業績に実質的な悪影響を及ぼすかもしれない。また、ドル、ユーロ、ポンド、および/またはNISと外貨の価値変動は、私たちの購読を国際顧客にとってもっと高くする可能性があり、これは私たちの業務を損なう可能性があります。また、私たちは非イスラエルとアメリカ以外の場所で従業員の給与と他の運営費用を現地通貨で支払います。ドル、ユーロ、ポンド、および/または新しいシェケルと他の通貨との間の為替レート変動は、ドル、ユーロ、および/または新しいシェケルをこのような費用の増加に同値させる可能性がある。これらは

変動は私たちの運営結果が私たちの予想や私たちの投資家の予想と異なることをもたらすかもしれない。また、このような外貨為替レートの変動は、私たちの業務と運営結果の潜在的な傾向を発見することを難しくするかもしれません。

本年度報告のデータまで、私たちはある外貨取引のオープンな計画を維持しています。私たちはいくつかの外貨為替レート変動のリスクをヘッジするために、派生ツール、例えば外貨長期契約とオプション契約を使用し続けるかもしれない。このようなヘッジアクティビティの使用は、ヘッジ実装の限られた時間内の外国為替レートの不利な変動による悪影響のいずれまたは一部を超える財務的影響を相殺しない可能性がある。我々はイスラエルのインフレ率やデフレの将来の傾向を予測することもできず、新イスラエルのシェケルのドル高や切り下げ速度も予測できない。2020年、2021年、2022年12月31日までの年度のうち、イスラエルの年間インフレ率(デフレ)はそれぞれ0.7%、2.8%、5.3%だった。2020年12月31日、2021年、2022年12月31日までの年間で、ドルに対する新イスラエルシェケルの年高(切り下げ)はそれぞれ7.0%、3.3%、13.2%だった。さらに、ヘッジツールを利用して効率的なヘッジツールを構築することができない場合、ヘッジツールの使用は追加のリスクをもたらす可能性がある。

例えば、アメリカは最近歴史的に高いインフレ水準を経験した。2022年12月31日までの1年間、米国の年間インフレ率は約6.5%だった。持続的な高いインフレ率は、従業員の給与支出と福祉、そして一般的で行政コストを含む私たちの支出に影響を及ぼすかもしれない。インフレが引き続き進行すれば、満足できる利益率を維持するために、製品やサービスの販売価格を向上させることを求めることができる。コスト上昇を値上げで相殺しようとするいかなるやり方も、売上高の低下を招き、顧客の不満を増加させ、あるいは他の方法で私たちの名声を損なう可能性がある。また、インフレが市場に他の悪影響を及ぼす場合、それは私たちの業務、財務状況、経営業績に悪影響を及ぼす可能性がある。

私たちの解決策のための最適な価格を決定する上で、私たちの経験は限られている。

私たちは解決策の最適価格と包装を決定する上で経験が限られていて、私たちは時々私たちの価格設定パターンを変更する必要があるかもしれません。当社のプラットフォームおよびソリューションの需要は価格に敏感であり、既存または潜在的なお客様は、コストの理由で購読しない、更新、またはアップグレードを選択する可能性があります。さらに、私たちのいくつかの競争相手は、将来的に私たちの解決策およびサービスと競合する低価格または無料ソリューションまたはサービスを提供するか、または私たちの解決策およびサービスと互換性のある機能をバンドルし、より広い解決策およびサービスを提供することができる。同様に、いくつかの競争相手は、彼らがより速く、または私たちよりも低いコストで顧客を得ることができるように、マーケティング戦略を使用するか、またはその両方を可能にするかもしれない。私たちがより多くの国際市場に拡張するにつれて、私たちは現在の市場で適切な価格設定と包装がいくつかの新しい市場の潜在的な顧客には受け入れられないことを発見するかもしれない

私たちが質の高い顧客体験を提供できなければ、私たちの業務と名声は影響を受けるだろう。

私たちのプラットフォームは採用しやすく設計されていますが、組織と顧客が私たちのプラットフォームを使用し始めると、これらの組織と顧客は任意の技術、管理、または他の問題を解決するために私たちの支援サービスに依存します。質の高い顧客教育と体験は、私たちのプラットフォームを採用し、試用版の個人、チーム、組織を有料顧客に変換し、顧客を拡大し、私たちの保留率を増加または維持する鍵となってきました。私たちの業務拡大と新規顧客探しに伴い、質の高い顧客体験の重要性が増していきます。例えば、私たちのプラットフォーム上の顧客が問題を迅速に解決し、個人、チーム、組織レベルで効率的な持続的な顧客体験を提供しなければ、無料で提供される組織および顧客を有料顧客に変換する能力が影響を受け、既存または潜在的な顧客における私たちの名声も損なわれるだろう。また、私たちの売上は、私たちのビジネス名声と、私たちのプラットフォームと解決策を使用した既存の個人、チーム、組織の積極的な推薦に高く依存しています。質の高い顧客体験を維持できなかった場合や、市場が高品質の顧客体験を維持していないと考えている場合は、私たちの名声、既存および潜在的な顧客に私たちの解決策を販売する能力、および私たちの業務、財務状況、収入、運営結果、またはキャッシュフローを損なう可能性があります。

また、私たちの業務を拡大し、より大きくグローバル化している顧客群に触れるにつれ、世界的に私たちの解決策を大規模に使用する組織のニーズを満たすために効率的な顧客支援を提供する必要があり、支援組織に追加的な圧力を与えています。第三者請負業者やセルフサービスを使用することで、世界規模で効率的な解決策支援を行うことができなければ

支援を提供しなければ、業務を拡大する能力が損なわれる可能性があり、私たちはより多くの支援者を雇う必要があるかもしれません。これは私たちの業務、財務状況、収入、運営結果、あるいはキャッシュフローを損なう可能性があります。

我々の業務は,検索エンジンアルゴリズムや動的変化や他のトラフィック生成スケジュールの負の影響を受ける可能性がある.

我々は,キーワードの購入や公衆向けディレクトリページや他のページのインデックス付けを含むインターネット検索エンジンやデジタル流通チャネルに依存して,我々のサイトのかなりのトラフィックを生成している.検索エンジンは,クライアントの検索結果の配置や表示を決定するロジックを更新·変更することが多いため,購入したリンクや我々のサイトへのリンクのアルゴリズム配置が悪影響を受ける可能性がある.これらのトラフィック源の価格設定や運営動態は,技術的にも競争的にも急速に変化する可能性がある。さらに、競合または他の目的のために、検索エンジンは、その検索アルゴリズムまたは結果を変更することができ、これは、検索クエリ結果においてウェブサイトの順位が低いか、または検索クエリ結果に参加することを禁止する可能性がある。主要な検索エンジンがそのアルゴリズムまたは結果を変更する場合、競合動的が検索エンジンの最適化のコストまたは効率に影響を与える場合、または検索エンジンマーケティングまたは他のトラフィックが負の方法で発生する場合、私たちの業務および財務業績は悪影響を受けるであろう。

私たちの財務結果は私たちの販売周期の変化の増加によって変動するかもしれません。私たちのほとんどの販売は大規模な組織を対象としているからです。

私たちは私たちのプラットフォームを販売しています。私たちの戦略は、私たちのInvestor Intelligenceソリューションを通じて、企業、ミドルエンド市場、小規模企業の顧客、政府、非営利組織、教育機関、個人に私たちのプラットフォームの購読を販売し続けることです。個人および中小企業への販売は、より大きな信用リスクと不確実性、およびより低い保有率と、私たちの販売員や他の人員との限られた相互作用に関連する可能性があります。逆に、企業顧客への販売には、より長い販売サイクルとより大きな販売努力が必要となる可能性がある。中小企業では,我々の販売周期の平均長は約1~2カ月,企業顧客では平均販売周期は約3~6カ月である。しかし、マクロ経済要因を含む様々な理由により、販売周期が延長される可能性がある。私たちの平均販売期間を延長することは私たちの財務業績に悪影響を及ぼすかもしれない。我々は,既存顧客に関する売上や転換率の歴史的傾向に基づいて,販売周期の長さや変化性を何らかの仮定をもとに,我々の費用を計画している.私たちの顧客基盤をより多くの企業顧客を含むように拡大することに成功すれば、私たちの販売サイクルが延長され、予測が難しくなる可能性があり、逆に私たちの財務業績に悪影響を及ぼす可能性があります。私たちの販売サイクルの長さや可変性に影響を与える可能性がある要因は

•潜在的な顧客に私たちのプラットフォームと解決策の用途と利点を理解するように教育する必要があります

•調達と予算周期と決定の自由裁量

•評価と調達過程の競争性

•変化し続ける機能的需要

•私たちまたは私たちの競争相手が新しい解決策、特性、または機能を発売することを発表し、

•冗長で多面的な調達承認の流れ.

もし私たちのプラットフォームと解決策を購入した顧客と組織の組み合わせが変化すれば、私たちの毛金利と運営結果は不利な影響を受ける可能性があり、変動は私たちの販売周期の変動を増加させて、私たちの財務業績にマイナスの影響を与える可能性があります。また,我々の年間経営業績は過去に変動しており,将来も様々な要因によって変動することが予想され,その多くは我々がコントロールできるものではない。そのため、私たちの過去の業績は私たちの未来の業績を反映できないかもしれませんが、異なる時期に私たちの経営業績を比較することは意味がないかもしれません。

購読期間内の購読収入を確認しているため、新規販売と更新の低下や上昇、定価の変化は、今後の期間中には、当社の運営結果に完全に反映されます。

私たちは契約引受期間内に私たちのプラットフォームの購読収入を直線的に確認し、他のすべての収入確認基準を満たせば、契約引受期間は私たちのプラットフォームへのアクセス権が付与された日から計算します。私たちの定期購読手配には通常契約条項があります。年度あるいは四半期ごとに前払い費用を要求します。したがって,我々の四半期ごとに報告されている収入の大部分は,前の四半期の恒常的購読の繰延収入の確認である。したがって、どの四半期にも新規または更新された経常的購読契約の減少は、この四半期の収入に完全に反映されるわけではないが、今後数四半期の収入に負の影響を与える。そのため顕著な影響は

私たちの日常的な定期購読の新規販売や更新販売の低下は今後いくつかの時期になってこそ私たちの運営業績に完全に反映されます。同様に、私たちの定期購読契約の定価の増加は今後いくつかの時期になって、私たちの運営業績に完全に反映されます。私たちの加入モードはまた、新しい顧客からの収入が通常適用される購読期間内に確認されるので、任意の時期に追加の販売によって収入を迅速に増加させることを困難にします。対照的に、私たちの費用の大部分は発生した費用として支出されており、これは私たちが購入期間の早い部分で確認したコストが収入よりも多く、私たちは所与の期間内に利益を達成できないかもしれない。

季節性は私たちの売上と経営結果を変動させるかもしれません。

歴史的に見ると、私たちは新しい顧客の予約について季節性を経験しました。私たちは通常今年第4四半期に新しい顧客と購読契約を締結する割合が高く、既存の顧客と更新する割合が高いからです。これは、私たちの多くの顧客、特に私たちの企業顧客の調達、予算、配備周期によるものと考えられます。このような季節性は、私たちの将来の予約と運営結果に影響を与え続け、より大きな企業の顧客を狙い続けるにつれて、この影響はより明らかになる可能性があると予想される。

私たちの企業文化は私たちの成功に貢献し、もし私たちが成長過程でこのような文化を維持できなければ、私たちは私たちの文化によって育成された革新的な方法、創造性、チーム協力を失う可能性があり、私たちの業務は損なわれる可能性がある。

私たちの成功の重要な要素は、私たちの企業文化であり、それは環境を創出し、より良く、より効果的な働き方を創造し、従業員の発展に集中するという私たちの戦略を推進し、継続していると信じている。私たちが成長を続けるにつれて、複数の地域やその後の買収を含め、上場企業のインフラを発展させることは、私たちの企業文化を維持することが困難であることが発見されるかもしれません。これは、私たちの革新、創造、効果的な運営能力を低下させる可能性があります。逆に、私たちの文化を維持できなかったことは、私たちの業務、財務状況、収入、運営結果、またはキャッシュフローに悪影響を及ぼす可能性があります。それは、私たちの業務戦略を効果的に実行する能力にマイナスの影響を与えるため、私たちの採用、統合、従業員の維持、現在のレベルでの表現を継続し、私たちの業務戦略を効果的に実行する能力にマイナスの影響を与えるからです。

もし私たちが私たちの管理チームのメンバーや他の重要な従業員を維持して激励することができない場合、あるいは私たちの運営を支援するためにより多くの合格者を引き付けることができなければ、私たちの業務と将来の成長の見通しは損なわれるだろう。

私たちの成功と未来の成長は、私たちの幹部と、研究開発、販売、マーケティング機能の分野での他の重要な従業員の持続的なサービスに大きく依存しています。私たちの実行管理チームや他の重要な従業員は採用や退職によって時々変化する可能性があります。私たちの幹部と他の重要な従業員たちは自分の意思で採用されており、これはこれらの人たちがいつでも私たちとの雇用関係を終わらせることができることを意味する。1人以上の役員を失ったり、私たちの役員チームが従業員と効果的に協力して私たちの会社を指導できなかったりすると、私たちの業務を損なう可能性があります。私たちの解決策とプラットフォーム能力の複雑さのため、私たちは既存のソフトウェアエンジニアの持続的なサービスにも依存する。また、2022年12月31日までの年度内に当社がリストラや同様のリストラを行った後、同社などは当社に対して否定的な見方をしている可能性があるため、将来的には新たな行政員や他の主要従業員を採用することがさらに困難になる可能性がある。

しかも、私たちの成長計画を実行するために、私たちは高い素質の人材を誘致して維持しなければならない。これらの人員に対する競争は非常に激しく、特にデータ科学者とSaaSアプリケーションの設計と開発において経験豊富なエンジニアと経験豊富な販売専門家は、このような競争は往々にして賃金上昇を招き、特に私たちの大部分の研究開発職場があるイスラエル、そして私たちが重要な業務を持っているアメリカである。我々はまた、これらの市場でより入手しやすい大量の人材バンクから利益を得るために、ウクライナに開発チームを招聘した(ウクライナ紛争が私たちの業務に与える影響に関するさらなる議論は、“悲劇的な事件が私たちの業務を混乱させる可能性がある”と題する一般的なリスク要因を参照してください)。もし私たちがいる都市でこのような人員を引き付けることができなければ、他の場所で募集する必要があるかもしれません。これは私たちの業務運営の複雑さとコストを増加させるかもしれません。私たちは時々、適切な経歴を持つ従業員を募集し、維持する困難に直面し、引き続き困難に直面することが予想される。私たちは経験豊富な人材を奪い合う多くの会社が私たちよりも多くの資源を持っている。もし私たちが競争相手や他の会社から従業員を雇用すれば、彼らの前の雇用主はこれらの従業員や私たちが彼らの法的義務に違反していると断言しようとし、私たちの時間と資源が分流されるかもしれない。さらに、未来と既存の従業員たちは一般的に彼らが獲得した株式報酬の価値を考慮するだろう

彼らの雇用と関係がある。もし私たちの株式奨励の感知価値が低下し、重大な変動を経験したり増加したりすると、潜在従業員は私たちの株式奨励の価値上昇が限られていると思って、私たちの肝心な従業員の募集と維持能力に不利な影響を与えるかもしれない。もし私たちが新しい人員を引き付けることができない、あるいは既存の人員を維持して激励することができなければ、私たちの業務と将来の成長の見通しは損なわれるだろう。

イスラエルは高技能技術者と他の人員に対する競争が非常に激しいため、私たちは合格した従業員を吸引、募集、維持、育成することができない可能性があり、これは私たちの業務、財務状況、運営結果に実質的な悪影響を与える可能性がある。

私たちは急速に変化する技術と変化する競争構造を象徴する市場で競争している。競争と発展を成功させるために、私たちは必要な資質を備えた人員を誘致、採用、維持、育成しなければならず、私たちの知的資本と業務需要の全範囲内で専門知識を提供しなければならない

私たちの主な研究開発と重要な販売とマーケティング、一般と行政活動はイスラエルの本部で行われており、私たちはイスラエルで適切な技能従業員に対する激しい競争に直面している。イスラエルのハイテク業界は大量の従業員の流失を経験し、現在熟練した人力資本不足に直面しており、工事、研究と開発及び販売と顧客支持人員を含む。私たちと人材を競争する多くの会社は私たちよりも多くの資源を持っており、私たちはより多くの経験豊富または専門職を募集することに成功し、合格または有効な後継者と一緒に離れる可能性のある既存の人員を維持したり、効果的に代替することができないかもしれない。

また、適格人的資源の激しい競争により、イスラエルのハイテク市場も著しい賃金上昇を経験し続けている可能性がある。したがって、私たちが人材を誘致、維持、育成する努力はまた、大量の追加費用を招く可能性があり、これは私たちの収益性に悪影響を及ぼす可能性がある。また、就職決定を行う際には、特にハイテク業界では、求職者はその就職に関する権益の価値を考慮することが多い。従業員が所有している株やその持分激励報酬の株式価値が大幅に上昇したり、大幅に低下したりすれば、従業員は私たちから離れる可能性が高いかもしれない。私たちの多くの従業員は公開市場で私たちの株式を販売することから相当な収益を得るかもしれません。これは彼らが私たちのために働き続ける原動力を低下させ、従業員の流失のリスクを増加させる可能性があります

従業員との競業禁止協定を従業員の留任率を向上させる手段として利用しているが,これらの合意はこの目標を効率的に実現できない可能性がある。このような協定は私たちの従業員たちを禁止し、もし彼らが私たちのために働くのをやめたら、限られた時間内に私たちと直接競争したり、私たちの競争相手のために働いたりする。イスラエルの法律によると、私たちはこのような合意を実行できないかもしれないし、私たちの競争相手が私たちの前の従業員が私たちの仕事中に発展した専門知識から利益を得ることを制限することは難しいかもしれない。

このため、私たちは合格した従業員が私たちの職場に残ることを保証することはできませんし、私たちが将来合格した人材を誘致し、維持できる保証もありません。合格した人材を引き留めたり引き付けることができなければ、私たちの業務、財務状況、運営結果に重大な悪影響を及ぼす可能性がある。

私たちは私たちが借りたほとんどの資産を担保にした信用手配を持っており、将来的により多くの金額を借り入れる可能性があり、そのローンの下でのいかなる債務も、私たちの財務状況と私たちの追加資本を調達する能力に悪影響を与え、私たちの義務を履行することを阻止するかもしれない。

2020年12月30日、2022年11月13日の融資改正協定(LSA)により改正されたシリコンバレー銀行(SVB)と融資·担保協定を締結した。信用手配の利用可能な借入能力は(A)(I)7500万ドルまたは(Ii)借入基数での利用可能額から(B)信用手配下の任意の立て替え金の未返済元金残高を減算し、両者はより小さい者を基準とする。借入基数の積は,(A)長期プロトコルで定義される毎月の経常収入に,(B)長期合意で規定される前金を乗じたものである.2022年12月31日現在、未済債務は2500万ドル。将来的に法的援助協定の下で発生するどんな債務も可能だ

•私たちが運営資本、資本支出、買収、または他の一般的な業務目的のために追加資金を借り入れる能力を制限する

•将来の運営資本、資本支出、買収、または他の一般的な業務目的に利用可能なキャッシュフローを減少させるために、他の目的のためではなく、債務返済のために運営キャッシュフローの一部を使用することが要求される

•法律援助計画に基づいて借金を支払う必要がある利息は、(I)最優遇金利の0.25%以上の変動年利に相当するか、(Ii)は3.50%の固定年利に相当し、月ごとに支払われるため、金利を上昇させるリスクがある

•私たちの計画や商業と産業の変化に対応する柔軟性を制限する

•不利な経済、競争、産業状況の影響を受けやすいようにしています

•私たちの貸借コストを増加させる。

信用計画は私たちのほとんどの資産を保証している。また,LSAには,我々の将来の債務を管理するプロトコルには,我々の長期的な最適な利益に適合する可能性のある活動に従事する能力を制限する制限的な契約が含まれている可能性がある.これらの制限条約は、財務報告要件および債務制限、留置権、合併、合併、清算および解散、資産売却、配当およびその他の制限された支払い、投資(買収を含む)、および関連会社との取引を含む。もし私たちがこのような条約を守らなければ、違約事件を招くかもしれないし、違約を治癒したり免除しなければ、私たちのほとんどの債務の加速を招くかもしれない。LSAによると、私たちはまた少なくとも3500万ドルの流動資金を維持しなければならない。

2023年3月10日、カリフォルニア金融保護·革新部はSVBを閉鎖し、連邦預金保険会社(FDIC)はSVBの係に任命された。2023年3月12日、財政部、連邦準備システム理事会、連邦預金保険会社は共同声明を発表し、連邦預金保険会社はすべての預金者を十分に保護する方法でSVBに対する決議を完了するための行動を許可されたと指摘した。共同声明は、預金者は2023年3月13日にSVBに保管されているすべての現金残高を完全に得ることができることを明らかにした。これを実現するために,連邦預金保険会社はSVBのすべての保険と未保険の預金をニュージャージー州シリコンバレー橋銀行に移し,連邦預金保険会社が潜在入札者にこの機関を売り込む際に運営する移行銀行である(“橋銀行”)。2023年3月14日、ブリッジ銀行は、SVBに完全に置換されており、既存のクレジット協定に従って推進されたすべての約束が、その条項に従って履行されるという公告を発表した。ブリッジ銀行のすべての債務はFDICの支援を受け、米国政府の十分な信頼と信用を得た。

ブリッジ銀行が発表した声明によると、私たちのSVB信用手配はブリッジ銀行が負担しているので、私たちはその既存の条項に基づいてそれを使用したい限り作動できると思います。したがって,SVBの閉鎖は現在我々の預金,流動性や日常運営に大きな影響を与えていないと考えられる。しかしながら、ブリッジ銀行での預金がFDICおよび米国政府の完全な信用および信用の支持を得なくなった場合、またはブリッジ銀行がLSAおよびその下での信用手配を終了した場合、または入札者がSVBまたはその資産を買収した後に信用スケジュールが利用できなくなったり、いくつかの他の理由で代替信用手配源を求める必要があるかもしれない。LSAと競争力および/または比較可能な信用スケジュールを得ることができない場合、私たちは、いくつかの成長戦略または潜在的な将来の買収に悪影響を及ぼす可能性がある現在の現金残高を使用して私たちの日常業務運営を支援する必要があります。また、クレジットを提供しても、貸手はより限定的な契約とより高い金利を求めることができ、これは私たちの貸借能力を低下させ、私たちのコストを増加させ、私たちの経営柔軟性を低下させる可能性がある。

私たちは、私たちの業務を拡大し、将来的に新技術に投資するために、追加資本を調達できなかったり、必要なキャッシュフローを生成したりすることができません。これは、私たちの成功競争の能力を低下させ、私たちの運営結果を損なう可能性があります。

歴史的に見ると、私たちは主に株式発行、信用手配下の借金と顧客の現金支払いを通じて、私たちの運営と資本支出に資金を提供している。私たちは現在、私たちの既存の現金と現金等価物、ならびに私たちの信用手配下の現金および現金等価物、ならびに私たちの信用手配下のキャッシュフロー(ブリッジ銀行が仮定しているように、“私たちのほとんどの資産保証”で始まるリスク要素でさらに説明されている)は、予測可能な未来の現金需要を満たすのに十分であると予想されているが、私たちは追加的な融資が必要かもしれず、私たちは優遇的な条件で債務または株式融資を得ることができないかもしれない(もしあれば)。もし私たちが

株式融資を調達して運営に資金を提供するか、あるいは日和見主義に基づいて、私たちの株主は彼らの所有権利益が深刻に希釈されることを経験するかもしれない。追加的な資本が必要で受け入れ可能な条件で調達できない場合、私たちはできないかもしれません

•新しい特性、機能、強化機能を開発する

•私たちの解決策開発販売マーケティング組織を拡大し続けています

•国際的に拡張しました

•従業員を雇用し、訓練し、維持する

•競争圧力や意外な運営資金要求に対応する;または

•買収の機会を求める。

私たちの知的財産権や技術に関するリスクは

私たちの知的財産権を獲得、維持、保護、または実行できなかった行為は、私たちの競争地位と創造能力を損なう可能性があり、貴重な資産を損失させる可能性があります。

私たちの成功は、私たちのノウハウ、技術ノウハウ、ブランドの知的財産権を含む、私たちの知的財産権を獲得、維持、保護、実行する能力に大きく依存しています。私たちは商標、商業秘密、特許、著作権、その他の知的財産権法律、そして契約制限と秘密手続きに依存して、私たちの知的財産権を確立し、保護します。しかし、私たちが知的財産権を取得、維持、保護、実行するための措置は、私たちの知的財産権侵害を防止、流用、希釈、または他の行為を防止するのに十分ではないかもしれない。

もし私たちが私たちの権利を実行できなければ、あるいは私たちが私たちの知的財産権を不正に使用していなければ、私たちは私たちの知的財産権を保護することができないだろう。私たちの専門知識、技術、知的財産権の不正使用を規制することは困難で、高価で、時間がかかり、有効ではないかもしれない。私たちは予防措置を取っているにもかかわらず、許可されていない第三者は私たちの解決策とプラットフォーム機能をコピーし、私たちが独自と考えている情報を使用して私たちと競争する解決策を作成するかもしれない。私たちの知的財産権を十分に保護できない場合、私たちの競争相手および他の第三者は、私たちのノウハウを取得し、実質的に同じ解決策、サービス、または技術を開発し、商業化することができ、これは、私たちの業務、財務状況、運営結果、または将来性を損なう可能性があります。しかも、私たちの知的財産権を保護するには大きな代価を払わなければならないかもしれない。私たちがすでにまたは入手可能な任意の特許、登録商標、または他の知的財産権は、他人によって挑戦または回避される可能性があり、または異議、ログアウト、再審などを含む行政手続きによって無効または実行できない可能性がある部品.部品審査、妨害、そして派生手続き、および外国の管轄区域または訴訟における同等の手続き。

私たちが統制できない状況はまた私たちの知的財産権に脅威になるかもしれない。例えば、特許、商標、著作権、商業秘密、および他の知的財産権保護は、私たちが解決策を提供する各国/地域で提供されない可能性がある。また、一部の国の法律は知的財産権の保護が米国に及ばない可能性があり、知的財産権の法執行メカニズムが不足している可能性がある。私たちの拡張に伴い、私たちの国際活動、私たちが直面している許可されていないコピーと私たちの解決策、プラットフォーム能力、および独自の情報を使用するリスクが増加するかもしれない。さらに、私たちの技術、商業秘密、知的財産権を無許可に使用することは困難で、高価で時間がかかる可能性があり、特に外国では、そこの法律の知的財産権の保護は米国の法律に及ばない可能性があり、知的財産権の実行メカニズムは弱いかもしれない。法律の変化や不利な裁判所判決はまた私たちの他の人が私たちの技術を使用することを阻止する能力に否定的な影響を及ぼすかもしれない。

私たちは、当社の従業員やコンサルタントと秘密協定および発明譲渡協定を締結し、サプライヤーや他のパートナーを含む機密情報を共有する他の第三者と秘密協定を締結します。しかし、私たちは、私たちの独自の情報、技術的ノウハウ、および商業秘密にすでに接触しているか、または接触している可能性のあるすべての当事者とそのような合意に達したことを保証することはできない。これらの合意は、従業員またはコンサルタント当事者が開発した可能性のある任意の発明のすべての必要な権利を効果的に付与することができない。さらに、これらのプロトコルが、私たちの固有情報、ノウハウ、商業秘密、および私たちの機密情報へのアクセス、配布、使用、乱用、流用、逆工学または開示を効果的に制御するか、または私たちの独自情報、ノウハウまたは商業秘密または不正アクセス、使用または開示を許可されていない場合に、十分な修復措置を提供することは保証されない。私たちの合意では、許可されていない使用、複製、転送、そして私たちのプラットフォームを開示するいくつかの条項から私たちを保護して、いくつかの法律では実行できないかもしれません

司法管轄区域と外国です。さらに、これらのプロトコルは、我々の競合他社が、我々の解決策およびプラットフォーム能力に実質的に同等または優れた技術を独立して開発することを阻止しないかもしれない。許可されていない当事者はまた、私たちの技術をコピーまたは取得し、使用して、私たちの解決策と同じ機能を持つアプリケーションを開発しようと試みるかもしれません。しかも、このような合意は違反される可能性があり、私たちはそのような違反に対応するための十分な救済策を持っていないかもしれない。私たちのビジネス秘密や他の機密固有情報を不正に開示したり使用したりすることは、私たちのビジネスコストをより高くし、私たちの経営業績を損なう可能性があります。

もし他の人が私たちの商標および他の知的財産権または私たちの商標に類似した商標に対して権利または所有権を持つことを主張する場合、私たちの知的財産権の価値は縮む可能性がある。私たちはこのような種類の葛藤を成功的に解決できず、私たちを満足させるかもしれない。私たちはまた私たちの知的財産権を監視、保護、そして実行するために多くの資源を使うことを要求されるかもしれない。将来的には私たちの知的財産権を強化し、私たちの商業秘密を保護するために訴訟を提起する必要があるかもしれない。私たちの知的財産権を保護し実行するために提起された訴訟は、費用が高く、時間がかかり、管理層の注意を分散させ、私たちの一部の知的財産権の欠陥や損失を招く可能性がある。また、私たちが知的財産権を実行する努力は抗弁、反訴と反訴に遭遇する可能性があり、これらの抗弁、反訴と反訴は私たちの知的財産権の有効性と実行可能性を攻撃する可能性があり、もしこれらの抗弁、反訴或いは反訴が成功すれば、私たちは貴重な知的財産権を失うかもしれない。私たちは、許可されていない複製または使用、および任意のコストの高い訴訟または管理層の注意およびリソースから当社の独自技術を保護することができず、私たちの解決策およびプラットフォーム機能のさらなる販売または実施を延期し、私たちの解決策の機能およびプラットフォーム能力を損なう可能性があり、新しい解決策の発売を延期し、劣化またはコストの高い技術を私たちの解決策に置き換えたり、私たちの名声を損なう可能性があります。

私たちは知的財産権紛争の影響を受けるかもしれません。これらの紛争は費用が高く、私たちに重大な責任を負わせ、ビジネスのコストを増加させるかもしれません。

私たちは知的財産権紛争の影響を受けるかもしれない。私たちの成功は、第三者の知的財産権を侵害、流用、希釈、または他の方法で侵害することなく、私たちの解決策とサービスを開発し、商業化する能力にある程度依存する。しかし、私たちは、私たちの解決策やサービスが侵害、流用、希釈、または他の方法で第三者の知的財産権を侵害していることを知らないかもしれませんが、これらの第三者は、そのような侵害、流用、希釈、または違反を告発することができるかもしれません。訴訟を解決するのに時間がかかって費用がかかり、管理職の時間と注意を分散させるだろう。ソフトウェア業界の会社は、知的財産権侵害、流用、希釈、または他の知的財産権侵害疑惑に基づく訴訟クレームの弁護を要求されることが多い。もし第三者が私たちの商標に反対または挑戦することに成功した場合、または私たちが商標または他の知的財産権を侵害、流用または他の方法で侵害したと成功的に主張した場合、第三者は私たちに知的財産権のクレームを提起する可能性があり、私たちは責任を負い、費用の高い許可協定を締結することを要求されるか、または私たちの解決策の再ブランドまたは再設計を要求され、および/または私たちのいくつかの解決策の販売が禁止されるかもしれない。私たちの技術はどんな第三者によるそれの使用に対するクレームにも耐えられないかもしれない。また、多くの会社はその知的財産権を実行するためにより多くの資源を投入し、それが提起される可能性のあるクレームを弁護する能力がある。私たちには現在膨大な特許の組み合わせがありません。これは私たちが自分の特許の組み合わせを通じて特許侵害クレームを阻止することを阻止するかもしれません。私たちの競争相手と他の会社は今と未来は私たちよりも大きく、成熟した特許の組み合わせを持っているかもしれません。私たちが知らない未解決の特許出願もあるかもしれませんが、これは発行された特許を招く可能性があります。これらの特許は、現在または未来の技術または解決策によって侵害される可能性があります。任意の訴訟は、関連する解決策収入のない特許持株会社または他の不利な特許所有者にも関連する可能性があり、したがって、私たちの特許出願は、このようなエンティティまたは個人に対してこれらの特許出願を主張することができないので、抑止力がほとんどないか、または抑止力がない可能性がある。もし第三者が私たちのこのような第三者の知的財産権へのアクセスを禁止する禁止を得ることができた場合、または私たちの業務のいかなる侵害についても代替技術の許可や開発ができない場合、私たちは私たちの解決策やプラットフォーム機能の販売を制限または停止したり、そのような知的財産権に関連する業務活動を停止させたりすることを余儀なくされます。

私たちは一般責任保険を受けていますが、私たちの保険にはこのような潜在的なクレームが含まれていないかもしれません。あるいは、私たちが適用する可能性のあるすべての責任を賠償するのに十分ではないかもしれません。私たちの運営、プラットフォーム、およびサービスは、第三者の知的財産権を侵害または侵害される可能性がある、または他の方法で違反する可能性がある、または侵害される可能性がある。私たちは訴訟の結果を予測することもできないし、このような行動の結果が私たちの業務、財務状況、または運営結果に悪影響を与えないことを保証することもできない。私たちが当事者になる可能性のある任意の知的財産権訴訟、または私たちが賠償を要求される任意の知的財産権訴訟は、クレームまたは抗弁の是非にかかわらず、以下の1つまたは複数の操作を実行することを要求することができる

•私たちが侵害、流用、希釈、または侵害の疑いがある知的財産権を含む解決策またはサービスの販売を停止または使用すること

•巨額の使用料を支払うことは、費用、利益損失、その他の損害賠償ができるかもしれない

•多くの弁護士費、和解金、またはその他の費用または損害賠償金を支払う

•私たちのプラットフォームユーザーや第三者サービス提供者に賠償します

•関連技術の販売または使用のライセンスを取得するが、そのライセンスは、合理的な条項または根本的に取得できない可能性がある;または

•権利侵害、流用、希釈、または第三者知的財産権の侵害を回避するために、私たちの権利侵害の疑いのある解決策を再設計または再命名します。これは高価で、時間がかかるか、または不可能かもしれません。

上記のいずれの事項も、当社の業務、見通し、財務状況及び経営業績に重大な悪影響を及ぼす可能性があります。

クレームが訴訟を招いたり、私たちに有利な方法で解決されなくても、これらのクレームおよびこれらのクレームを解決するのに必要な時間と資源は、私たちの経営陣の資源を移し、私たちの業務と経営業績を損なう可能性があります。さらに、公聴会、動議、または他の一時的な手続きまたは事態の発展の結果が公表される可能性があり、証券アナリストや投資家がこれらの結果がマイナスであると考える場合、私たちの普通株式価格に大きな悪影響を及ぼす可能性がある。私たちは、私たちのプラットフォームと解決策の市場が増加するにつれて、権利侵害クレームの発生が増加する可能性があると予想している。したがって、私たちが侵害クレームによって直面する損害は増加する可能性があり、これは私たちの財務と管理資源をさらに枯渇させる可能性がある。

私たちは、割り当てられたサービスまたは発明権に対する従業員の報酬または特許権使用料のクレームを受ける可能性があり、これは訴訟を招き、私たちの主要業務に悪影響を及ぼす可能性がある。