アメリカ証券取引委員会

ワシントンD.C.,20549

付表14 A

1934年証券取引法第14条(A)に基づく委託書

登録者が提出する☒

登録者以外の他方から提出する☐

対応するボックスを選択します:

|

|

|

☐ |

予備依頼書 |

|

☐ |

秘密は,委員会のみが使用する(ルール14 a-6(E)(2)許可) |

|

☒ |

最終的なエージェント宣言 |

|

☐ |

権威の付加材料 |

|

☐ |

§240.14 a-12による材料募集 |

(その定款に示された登録者名)

(委託書を提出した者の氏名,登録者を除く)

申請料の支払い(適切なブロックを選択):

|

|

|

|

|

☒ |

は何の費用もかかりません。 |

|||

☐ |

は“取引法”ルール14 a-6(I)(1)と0-11により,表を押して料金を計算する. |

|||

|

(1) |

取引が適用される各種類の証券の名前: |

||

|

|

|||

|

(2) |

取引に適用される証券総数: |

||

|

|

|||

|

(3) |

取引法規0-11に従って計算された1件当たりの取引単価または他の基礎価値(申請料を計算する金額を列挙し、どのように決定するかを説明する): |

||

|

|

|||

|

(4) |

アドバイスの取引最大合計価値: |

||

|

|

|||

|

(5) |

支払われた総費用: |

||

|

|

|||

☐ |

前に予備材料と一緒に支払われた費用です。 |

|||

☐ |

取引法規に従うと0-11(A)(2)の規定で費用の任意の部分が相殺された場合、この枠を選択し、以前に相殺費が支払われた申請を識別してください。以前に提出された出願は、宣言番号または表または添付表を登録し、提出日によって識別される。 |

|||

|

(1) |

前に支払った金額: |

||

|

|

|||

|

(2) |

表、明細書または登録宣言番号: |

||

|

|

|||

|

(3) |

提出側: |

||

|

|

|||

|

(4) |

提出日: |

||

|

|

|||

尊敬する株主:

カーティス·ライト社の年次株主総会へのご出席を心からお招きします。会議は2023年5月4日(木)にノースカロライナ州デイヴィッドハーバープラザ通り125号Homewood Suites by Hiltonで開催され、現地時間午後1:00から開催されます(“年次総会”)。

私たちは今年また自ら年次総会を開催するつもりです。私たちが募集した依頼書は、年会前のすべての予定事項に投票する機会を与えます。あなたが参加を計画しているかどうかにかかわらず、あなたの株がタイムリーな投票によって、以下の資料で述べたように、電話またはインターネットを介してあなたの依頼書を提出することができることを確認することができます。代理書類の郵送をご希望の場合は、記入、サイン、日付を明記し、代理カードを提供されている郵便料金の封筒に入れて請求することができます。株主周年大会の更なる重要資料については,添付されている株主周年総会通告及び依頼書を参照されたい。

また、私たち従業員と株主の健康と福祉は高度に優先されており、株主が関心を持つかもしれない公共健康や旅行問題に敏感である。したがって、自ら年次総会を開催することは不可能であると判断した場合、場所の変更や仮想会議の開催を含む可能性がある会議の代替スケジュールを発表する。このような変更および参加の詳細は、プレスリリースと私たちのbrサイトでの詳細情報を発表することによって発表されますHttps://investors.curtisswright.com/ガバナンス/年次会議これはまた、代理材料として米国証券取引委員会に提出されるだろう。忘年会に参加する予定でしたら、会議の週に私たちのサイトにアクセスしてください。いつものように、私たちはあなたが年次総会の前に代理投票を通過することを奨励します。

本書簡に続く株主周年総会通告及び依頼書は,株主周年大会が考慮及び行動する事項に関する資料を提供する。私たちは年次総会で私たちの業務に関する簡単な報告書を提出し、質疑応答 を行います。

米国証券取引委員会が採択した規則によると、私たちは株主に代理材料を提供する主な手段としてインターネットを使用している。したがって,大多数の株主は我々の代理材料の紙コピー を受け取ることはない.逆に,インターネットや電話を介してエージェント材料や電子投票にどのようにアクセスするかを示す通知を株主に送信する.通知は,株主が我々のbr代理材料の紙コピーをどのように請求するかの情報も提供している.私たちは、代理材料の電子交付は、紙のコピーの印刷と配布の環境影響とコストを低減し、株主がこれらの材料を取得する速度と効率を向上させるのに役立つと信じている。

私たちは私たちの文化と職場を強化することに断固として取り組んでいます-多様性、公平、包容、人材獲得と発展をより強調し、

従業員と体験しますまた、環境、社会、ガバナンス(ESG)優先事項をカーティス-ライト文化の核心に入れていきたいと思います。私たちは私たちの業務実践が持続可能であることを確保するために努力して、私たちは自分の力を尽くして、持続的な環境や社会問題に対応して、私たちの地球とコミュニティの状況は明日より今日よりも健康になります。

最後に、私はカーティス·ライト家を代表して、David、アダムス、海軍大将(衆院議員)に感謝します。ジョン·B·ナトマンは、2人とも2023年の年次株主総会までに取締役会を退職する。デイブは退職し、Curtiss-Wrightで会長兼CEOを7年以上務め、私がCEOに移行した間に執行議長を1年以上務めた22年以上の優れたサービスと指導者で働いている。ナトマン海軍大将は14年以上の優れたサービスと指導の下で退役するだろう。私は彼ら二人の退職をお祝いし、彼らの指導者、忠告、友情に感謝する。

貴社の取締役会、経営陣、私たちの従業員を代表して、あなたの継続的な支援に感謝します。あなたたちが忘年会に参加するのを楽しみにしています。

|

|

|

|

真摯で、 |

|

|

|

|

|

LYNNM.BAMFORD会長兼最高経営責任者 |

カーティス·ライト社は

ノースカロライナ州デービッドソン港広場大通り130号、300軒の部屋、郵便番号:28036

株主周年大会の通知

カーティス·ライト社の普通株式所有者に

デラウェア州コティス-ライト社(以下、“会社”と略す)の年間株主総会が2023年5月4日(木)にノースカロライナ州デビッドソンハーバープラザ通り125号Homewood Suites by Hiltonで開催されることをお知らせし、現地時間午後1:00から開催される

(1) |

ここで指名された10人の取締役候補者を選挙する |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(2) |

徳勤会計士事務所を当社の2023年独立公認会計士事務所に任命することを許可した |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(3) |

カーティス·ライト社の年間インセンティブ報酬計画の修正案を承認し、その計画に基づいて報酬を得る資格のある従業員のカテゴリを拡大する |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(4) |

コンサルティングに基づいて、会社が任命された役員の報酬を承認する |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(5) |

コンサルティング(非拘束性)に基づいて、会社が任命された役員報酬を承認する将来の株主諮問投票の頻度; |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(6) |

年会前に適切に提出可能な他のトランザクションを考慮して処理する. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

会社普通株の記録保有者は、2023年3月10日、すなわち年次会議の記録日終値時にのみ、年次会議で通知と投票を行う権利がある。株主リストは株主周年大会及び正常営業時間内に株主周年総会期日の10日前にノースカロライナ州デービッドソン港広場大通り130号Suite 300,North Carolina 28036の会社オフィスで株主に閲覧する。

当社は株主全員を当社に招待して株主周年大会に出席させます。それにもかかわらず、自ら株主総会に出席する予定の株主は、インターネット、電話、郵送の依頼カードを透過して、電子的に投票し、署名、日付を明記し、郵便料金封筒内の依頼カードを返送し、株主が株主総会に出席することを意外に阻止した場合、株主総会で代表を獲得することを確保する。

|

|

|

|

取締役会の命令により、 |

|

|

|

|

2023年3月24日 |

PAULJ.Fエデンそろって 総裁副秘書兼企業秘書 |

私たちは自ら年次株主総会を開催するつもりです。これまでのように、閣下が現時点で株主総会に出席する予定であるか否かにかかわらず、本株主周年大会通告及び依頼書に記載された株主周年大会前に代表投票を行うことをお願いします。

また、私たち従業員と株主の健康と福祉は高度に優先されており、株主が関心を持つかもしれない公共健康や旅行問題に敏感である。したがって,年次株主総会を自ら開催することは不可能であると判断した場合,場所の変更や仮想会議の開催を含む可能性がある会議の代替 手配を発表する.私たちはニュース原稿と私たちのウェブサイトに詳細な情報を掲示することで、このような変化とどのような参加の詳細を発表しますHttps://investors.curtisswright.com/ガバナンス/年次会議 も代理材料として米国証券取引委員会に提出される.もしあなたが私たちに参加するつもりなら

年会、会議の週に私たちのサイトにログインしてください。いつものように、私たちはあなたが忘年会の前に代表投票を依頼することを奨励します。

重要なヒント:年会に参加する予定があるかどうかにかかわらず、できるだけ早くインターネットや電話で依頼書を電子的に提出してください。あるいは紙の代理カードを受け取った場合は、記入、サイン、迅速に代理カードを同封した郵便料金支払い封筒に入れてください

2023年5月4日(木)に開催される株主総会に代理材料を提供するための重要な通知について。通知および依頼書および証券保有者向けForm 10-Kビジネスレビュー/2022年総合年次報告は、以下のサイトで取得できますWwwv.proxyvote.com.

カタログ

|

|

|

|||||

|

代理要約 |

|

|

1 |

||||

|

投票事項と投票提案 |

|

|

1 |

||||

|

役員指名者 |

|

|

2 |

||||

|

会社の管理が明るい |

|

|

3 |

||||

|

2022年の財務業績のハイライト |

|

|

3 |

||||

|

役員報酬実践のハイライト |

|

|

4 |

||||

|

企業の持続可能な発展 |

|

|

4 |

||||

|

依頼書 |

|

|

7 |

||||

|

目的は… |

|

|

7 |

||||

|

代理材料のネット獲得可能性 |

|

|

7 |

||||

|

年会に関する資料 |

|

|

7 |

||||

|

提案1:役員を選挙する |

|

|

10 |

||||

|

一般情報 |

|

|

10 |

||||

|

カーティス·ライトの現在の取締役会の概要 |

|

|

11 |

||||

|

役員の資質、経歴、背景、多様性 |

|

|

12 |

||||

|

被指名者に関する情報 |

|

|

13 |

||||

|

家族関係 |

|

|

23 |

||||

|

いくつかの法的手続き |

|

|

23 |

||||

|

役員の報酬 |

|

|

23 |

||||

|

取締役会の構造とやり方 |

|

|

23 |

||||

|

企業管理指導及び行為規則 |

|

|

23 |

||||

|

取締役会の会議 |

|

|

24 |

||||

|

取締役会とのコミュニケーション |

|

|

25 |

||||

|

役員は自主独立している |

|

|

25 |

||||

|

取締役会委員会 |

|

|

26 |

||||

|

取締役会と取締役会委員会の自己評価プログラム |

|

|

27 |

||||

|

取締役会の指導構造 |

|

|

28 |

||||

|

リスク規制における取締役会の役割 |

|

|

29 |

||||

|

戦略監督における取締役会の役割 |

|

|

31 |

||||

|

後任計画 |

|

|

31 |

||||

|

役員の入社と教育 |

|

|

32 |

||||

|

株主が役員を指名する |

|

|

32 |

||||

|

役員有名人の取締役会メンバー基準と選考手続き |

|

|

33 |

||||

|

取締役会の多様性 |

|

|

34 |

||||

|

取締役会の任期 |

|

|

35 |

||||

|

株主参加度 |

|

|

35 |

||||

|

監査委員会報告書 |

|

|

36 |

||||

|

報酬問題の検討と分析 |

|

|

38 |

||||

|

役員報酬 |

|

|

59 |

||||

|

報酬比率開示規則 |

|

|

67 |

||||

|

報酬と業績 |

|

|

68 |

||||

|

役員の報酬 |

|

|

73 |

||||

|

提言2:独立公認会計士事務所の任命承認 |

|

|

77 |

||||

|

提案3:カーティス·ライト社に対する報酬計画の修正案を承認し、その計画に基づいて報酬を得る資格のある従業員のカテゴリーを拡大する |

|

|

79 |

||||

|

提案4:会社が任命された役員の報酬を投票で承認することを諮問する |

|

|

82 |

||||

|

提案5:コンサルティング(非拘束性)投票承認将来の株主相談投票の頻度,会社が任命された役員の報酬を承認する |

|

|

84 |

||||

|

|

|

|||||

|

年度開示文書の封印 |

|

|

86 |

||||

|

2024年年次総会株主提案締め切り |

|

|

86 |

||||

|

表格10−Kの2022年年次報告 |

|

|

87 |

||||

|

会議処理のその他の事項を提出することができる |

|

|

88 |

||||

|

付録A-カーティス-ライト社奨励報酬計画、2023年2月14日改正 |

|

|

A-1 |

||||

代理要約

以下の要約は,本依頼書に含まれる他の部分に含まれる情報を強調して示すこの要約には、考慮すべきすべての情報は含まれていません。投票前に、依頼書全体の宣言をよく読んでください。

投票事項と投票提案

会社は現在、2023年年次総会で5つの業務を審議する予定だ。次の表はこのような事項と連合委員会の投票提案を示している。

|

|

|

|

|

|

|

|

|

提案書 |

取締役会 |

推薦理由 |

より多くの 情報 |

|||||

(1) |

この名簿に指名された10人の役員候補者を選挙し,任期は1年である |

全員 |

取締役会と 取締役と管理委員会は、被命名者は技能、経験、経歴と多様性を備え、有効に業績を監督し、監督 を提供し、管理層が会社の長期戦略を実行することを支持できると信じている。 |

10ページ |

||||

(2) |

独立した 公認上場会計士事務所 を承認する |

用 |

彼らの評価によると、取締役会と監査委員会は、徳勤法律事務所を任命することが当社とその株主の最適な利益に合致していると考えている。 |

77ページ |

||||

(3) |

Curtiss-Wright 会社が 報酬計画を激励する 修正案を承認して、資格 がその計画の奨励を獲得する従業員種別 を拡大する |

用 |

アルバイトに従事する重要な従業員、brを吸引、維持、激励し、組織から退職した従業員の段階的な移行を許可する。 |

79ページ |

||||

(4) |

投票承認br社が指定した役員の報酬について相談する |

用 |

Br社の役員報酬 計画は複数の 報酬管理最適実践 を含み、会社が業績に応じて報酬を支払う約束を反映している。 |

82ページ |

||||

(5) |

コンサルティング (非拘束性)投票 未来の株主相談を承認する頻度 投票 会社が指定した 役員の報酬を承認 |

オプション #1の ( 1年ごと) |

社は現在毎年役員報酬について 相談投票を行っており,これは我々の株主 が最近2017年度株主総会で採決した際にその提案について述べた観点 と一致している. |

84ページ |

||||

役員指名者

以下は,年次大会で投票された会社役員被指名者の簡単な情報である.

|

|

|

|

|

|

|

|

|

名前 |

年齢 |

取締役 |

主な職業 |

独立 |

||||

リン·M·バンフォード |

59 |

2021 |

カーティス·ライト社の会長兼CEO |

No |

||||

院長M.フラット |

72 |

2012 |

前社長、ホネウェル国際防衛·宇宙事業首席運営官 |

は |

||||

S.Marce Fuller |

62 |

2000 |

ミラン社の元社長兼CEO |

は |

||||

ブルース·D·ヘクナー |

63 |

2017 |

ロジャーズ元社長兼CEO |

は |

||||

グレンダ·J·メイナ |

66 |

2019 |

Silketコンサルティングサービス部最高経営責任者兼責任者 |

は |

||||

アンソニー·J·モラコ |

63 |

2021 |

科学応用国際会社の元CEO兼取締役会のメンバー |

は |

||||

海軍大将(衆院議員)ウィリアム·F·モラン |

64 |

は適用されない |

社長WFM Advisors LLC元海軍作戦副司令官 |

は |

||||

ロバート·J·リベット |

69 |

2011 |

元常務副総裁、アメリカ超微会社株式会社最高運営行政官 |

は |

||||

ピーター·C·ウォレス |

68 |

2016 |

ガードナー前最高経営責任者brデンバー社 |

は |

||||

中将 |

65 |

は適用されない |

恵氏リーダーシップとサプライチェーンコンサルティング会社最高経営責任者;元米陸軍物資司令部副司令官 |

は |

2

会社の管理が明るい

企業は、株主の長期的な利益に有利であり、取締役会や役員指導者の責任制を強化し、企業に対する国民の信頼を構築するのに役立つ良好な会社ガバナンスに取り組んでいる。この約束の一部として、取締役会は、コーポレート·ガバナンスにおける最良の方法を採択した

取締役会の独立性

• |

取締役候補者の90%は独立している |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

• |

100%独立した取締役会委員会 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

• |

会長兼最高経営責任者は取締役が指名された唯一の経営陣である |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

独立役員を筆頭にする

• |

取締役会会議の議事日程の制定について議長と協議し、すべての取締役会委員会と協議する |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

• |

議長と独立役員の連絡役を務める |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

• |

独立役員と経営陣とのコミュニケーションを促進する |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

• |

独立取締役の実行会議を含む議長不在のすべての取締役会を主宰する |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

• |

適切な場合には、株主と相談や直接コミュニケーションを行うことができる |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

• |

CEOの年間取締役会業績審査を調整する |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

• |

リーダー取締役会の自己評価と結果評価の議論 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

取締役会の慣例

• |

年次役員選挙 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

• |

取締役会と委員会の年間評価 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

• |

非管理取締役の定期実行会議 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

• |

取締役会は役員後継計画に参加している |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

• |

委員会定款とコーポレートガバナンス原則年次審査 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

• |

取締役会と委員会の役割を持つ強力なリスク監視 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

他のベストプラクティス

• |

全面的な行動基準と会社管理原則 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

• |

反ヘッジ保証政策 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

• |

年間報酬発言権投票 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

• |

奨励報酬回収政策 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

• |

役員と役員に対する厳格な持分要求 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

• |

強い業績賃金理念 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

• |

後任計画の流れ |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

2022年の財務業績のハイライト

全体的に言えば、会社は2022年度に引き続き挑戦的なビジネス環境に直面し、特に通年は主にサプライチェーンの交付中断、労働力の可用性問題とインフレ圧力と関連する逆風に直面している。会社はこれらの問題が2022年度の財務業績に及ぼす影響を軽減するための措置を継続している。これらの課題にもかかわらず、同社は2022年度に好調で、売上高、収益力、営業収入が増加した。2022年、同社の3年間の総株主収益率(TSR)は、スタンダードプールの中盤400指数で162位、すなわち56ポイントだった。TSRは,会社の普通株価格に配当金を加えて算定期間から終了(3年,2020年1月1日から2022年12月31日まで)までの変化である。同社の2022年役員報酬の財務業績には、以下のようなものがある

• |

調整後の営業収入は4.37億ドル。 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

• |

有機販売は2.7%増加した。 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

• |

売上に占める運営資金の割合は25.9%であった。 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

同社の財務業績には、会社が2023年2月22日に米証券取引委員会に提出した2022年第4四半期収益プレスリリースに引用された調整が含まれている。会社以上の財務業績には業績期間中に完成した買収実績は含まれていない。

3

役員報酬実践のハイライト

役員報酬委員会は、管理職と株主の利益を調整し、幹部が持続可能な株主価値創造を推進し、キーパーソンの維持を助けるために、給与計画の実施にしっかりと取り組んでいる。2022年、会社の“報酬発言権”投票は96%を超える株主支持を得ており、役員報酬委員会は、会社役員報酬計画に対する最も重要なフィードバック項目の一つだと考えている。会社は役員報酬を会社の業績に直接リンクさせた給与配置を通じて役員を確認し、奨励し、全体の報酬組み合わせに業績ベースの報酬を大量に含めることで、株主の利益と高度な一致を確保する。会社の報酬組み合わせには、基本給、年間インセンティブ現金配当計画、長期インセンティブ計画が含まれており、この計画によると、会社は時間に基づく制限株式単位と、業績に基づく現金および株式単位とを付与する。同社の給与実践の主な内容は以下の通り

|

|

|

|

|

カーティス·ライトは何をした |

カーティス·ライトがしなかったことは |

|||

• |

相対TSRを使用して、報酬と業績を一致させることを含む財務および運営実績測定基準を使用する |

• | NEO雇用契約なし |

|

| • | 過度なリスクを奨励する役員報酬には従事しない |

|||

• |

収益性を重視した収益増加の複数の業績測定基準を用いて、短期的および長期的なインセンティブのバランスをとる |

• | 空売り、ヘッジ、質入れは許されないカーティス-ライト株 |

|

| • | 株式オプションを再ロード、再定価、またはバックトラックしてはいけません |

|||

• |

市場競争慣例に従って奨励支出に最高上限を設定 |

• | 2008年1月以降採用または抜擢された幹部の支配権変更福祉には税収総収入がない |

|

• |

近地天体と取締役会メンバーのために、近地天体所有権に達するまで50%の純株式を強制的に保有することを含む厳格な株式所有権ガイドラインを確立する |

• | 許可されていない、または稼いでいない業績単位/株は配当されていない |

|

| • | 過剰な追加手当がない |

|||

• |

にはすべての奨励的報酬に対する追跡政策が含まれている |

• | 過剰な解散費および/または制御権変更条項はありません |

|

• |

独立した外部報酬コンサルタントを使用して役員報酬を検討し、アドバイスを提供する |

|

|

|

• |

ダブルトリガー制御変更プロトコルを使用して、企業長期インセンティブ計画下での持分帰属を行う |

|||

企業の持続可能な発展

会社は、環境、社会、ガバナンスに関する積極的なビジネス実践に取り組むことは、その業務を強化し、会社とすべての利益関係者とのつながりを強化し、会社がその顧客と会社のあるコミュニティによりよくサービスすることを助けることができると信じている。br社の社会的責任に対する約束は、環境、貿易コンプライアンス、責任ある調達、人権、労働慣行、および私たち従業員の健康と安全まで延びている。もっと情報を知りたい場合は、会社のサイトの持続可能な発展部分、サイトにアクセスしてください www.curtisswright.com/COMPANY/持続可能/。会社はまた、これらの約束の中で、会社の株主、既存と未来の従業員、顧客、他の利害関係者のための価値を創造する他の方法を見た。会社はその企業社会責任計画(“CSR”)を通じてその約束を示した。CSR計画は,会社の行動とその業務実践を規範化した会社の承諾,ガイドライン,政策について概説した。

4

企業社会責任計画は、相互に関連し、相互に補完する3つの活動分野からなる

|

|

|

|

|

|

|

|

|

ビジネス実践 |

|

|

我々は、気候変動の緩和と持続可能性の促進に努力するとともに、会社員とコミュニティの健康と安全を保護することを含む、環境保護、社会的責任、道徳的な方法で業務を展開している。 |

|||||

|

|

|

|

• | 私たちは適用されるすべての環境、健康、安全(EHS)の法律法規を遵守します。 |

|||

|

|

|

|

• | グローバル全サイトの総記録可能率(TRR)と日数、制限、および転送レート(DART)を追跡します。私たちの2022年のTRRとDART金利はそれぞれ1.69と1.04です。 |

|||

|

|

|

|

• | 私たちは私たちの製造施設の環境と安全認証を奨励します。全社13サイトがISO 14001および/またはOHSAS 18001/ISO 45001の認証を保持している。 |

|||

|

|

|

|

• | 我々は第三者EHS審査を行い,我々が世界規模で法規適合性要求を満たしているかどうかを検証する. |

|||

|

|

|

|

• | 2021年初め、私たちは3年間のエネルギー基準を確立するために、全世界で運営されているすべての公共事業データ(エネルギーと用水量を含む)を収集し始めた。私たちはエネルギーデータを含む2023年末までに初歩的な気候データを発表する予定だ。業界基準と適用される規制報告要求に基づいて,このデータを用いて温室効果ガス(GHG)排出量を算出する。 |

|||

|

|

|

|

• | 我々は,エネルギーと水資源を節約し,廃棄物や排出を最大限に削減し,回収·再生可能エネルギーを促進し,環境への悪影響を減らすことで環境を保全している。 |

|||

|

|

|

|

• | 2021年初め,我々は全社でEHS管理システム(EHS MS)を導入した。EHS MSはリスクに基づく能動的な方法を維持し、リスクを識別と制御し、法規の要求を遵守し、業績を持続的に改善するために必要なやり方を詳しく説明した。EHS MSの実施状況をリード指標によって測定し、追跡した。 |

|||

|

|

|

|

• | 我々は運営に安全な技術,訓練計画,効果的なリスク管理実践と健全な科学を用いて,従業員が直面するリスクを最小限に抑えている。 |

|||

|

|

私たちは、多元化と包容性の労働力がより豊富な文化を創造し、業績を高め、最も優秀な人材を誘致したと信じている。 |

||||||

|

|

|

|

• | リーダーシップを重視し、体制障害を解消し、参加度を育成する包容的な文化を構築しました。私たちは第三者雇用参加度調査プロバイダと協力して、私たちの世界各地の従業員に対して私たちの労働環境に関する調査を行った。 |

|||

|

|

|

|

• | 私たちは建設的な評価と各種の人材/リーダーシップ発展計画を通じて、従業員の持続的な職業発展を促進し、革新と敬業精神を奨励する。 |

|||

|

|

|

|

• | 私たちは、組織全体で堅固な人材チャネルを維持し、新しいビジネスリーダー(NBL)計画を含む未来のリーダーを育成することに取り組んでいます。 |

|||

|

|

|

|

• | 私たちは、私たちの技術研究員計画と革新委員会を通じて、早期から高度な職業レベルまでの技術、分野の専門知識、協力思考のリーダーシップを育成する計画です。これらの重要な計画は私たちの革新文化を育成し、異なる学科を跨ぐ協力を促進し、そして私たちの次世代人材の誘致、指導と激励を助けてくれた。 |

|||

|

|

|

|

• | 私たちは私たちのコミュニティを代表して反映するグローバルな従業員チームを作ることに取り組んでいます。私たちの平権行動計画は私たちのアメリカでのコンプライアンスを推進し、私たちは世界的に似たような計画を使用して、多様性、公平、そして包括性を奨励する。また、私たちは世界の従業員たちに個人を尊重するための年間訓練を提供する。 |

|||

|

|

|

|

• | 私たちは、その職業道と一致した教育の向上や完成を求めている従業員に授業料精算計画を提供しています。 |

|||

|

|

|

|

• | 我々は,我々のEHS政策で概説された強力なコア価値観の指導の下で,我々のグローバル従業員群に安全で健康な労働環境を提供することに取り組んでいる. |

|||

5

|

|

|

|

|

|

|

|

|

|

|

私たちは会社員の仕事と生活のあるコミュニティの福祉を促進します。 |

||||||

コミュニティ参加 |

|

|

|

|

• | 私たちは慈善寄付とボランティア計画を通じて従業員の参加を奨励します。 |

||

|

|

|

|

• | 我々は,従業員の扶養子女のために会社が後援する奨学金計画を維持することで教育投資を支援しており,この計画では,第三者プロバイダが選択した条件に適合する個人に90個の奨学金を授与している。最高経営責任者に直接報告した内容は本計画に含まれていない。 |

|||

|

||||||||

ガバナンス |

|

|

私たちは従業員、顧客、サプライヤー、競争相手、公衆との相互作用の中で最高の道徳基準を維持しています。 |

|||||

|

|

|

|

• | 私たちの“行動基準”には、人身売買の禁止と、私たちの業務における児童労働の使用、強制、担保または契約労働の使用、および環境法律を含むすべての適用された法律を遵守することを含む人権に関するいくつかの重要な条項が含まれている。 |

|||

|

|

|

|

• | 私たちは責任を持って私たちの製品のために材料を調達し、衝突鉱物を直接購入することもなく、これらの鉱物を加工する鉱山や製錬所と直接関係がないことに取り組んでいる。 |

|||

|

|

|

|

• | 我々は、仕入先行動に対する期待を設定するために、厳格な仕入先行動基準を維持します。 |

|||

|

|

|

|

• | 私たちは道徳と反賄賂/貿易コンプライアンスに関するグローバル労働力訓練計画を展開し、24/7匿名のグローバル道徳ホットラインを提供する。 |

|||

|

|

|

|

• | 我々は、すべての適用可能な法律、法規、政策、および手続きに適合することを確実にするために、世界的に施設をEH&Sおよび財務監査を行います。 |

|||

企業の社会的責任を支持するために、会社は以下の政策を堅持し、環境、健康と安全、道徳とコンプライアンスを保護し、人権と供給チェーン管理を尊重することを目的としており、これらのすべての政策は会社のサイトの管理部分で獲得することができ、サイトは: https://Curtisswright.com/投資家関係/管理/管理-文書カーティス·ライト社に書面でお願いしました住所は28036ノースカロライナ州デービッドソンハーバープラザ130番地Suite 300です

• |

企業社会的責任 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

• |

行動基準 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

• |

行動規則-仕入先とお客様 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

• |

紛争鉱物政策声明 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

• |

2010年カリフォルニア州サプライチェーン透明性法案 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

• |

EHSおよび労働力/人的資源に関するサプライヤーの基準を含む環境、健康、および安全政策 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

• |

現代の奴隷制声明を含む人身売買と奴隷制 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

企業社会責任計画に含まれる原則を堅持することによって、会社は会社従業員の生活と仕事のあるコミュニティの経済、社会と環境面を豊かにし、それによって会社の収益力を高め、会社の株主、従業員と顧客に利益を与えた。

6

カーティス·ライト社は

ノースカロライナ州デービッドソン港広場大通り130号、300軒の部屋、郵便番号:28036

依頼書

目的は…

本依頼書は,2023年5月4日(木)午後1:00に開催される会社年度株主総会(“年次総会”)で使用されるデラウェア州コーティス−ライト社(以下,“会社”と略す)取締役会募集依頼書に関するものである。現地時間、ノースカロライナ州デビッド森ハーバープラザ通り125号ヒルトンのHomewood Suites、郵便番号二8036、そしてその任意の休会或いは延期。

代理材料のネット獲得可能性

米国証券取引委員会(“米国証券取引委員会”)が採択した規則によると、会社は主にインターネットを介してその株主に代理材料を提供し、各株主にこれらの材料の紙のコピーを郵送するのではない。当社は、2023年3月24日頃、2023年3月10日までに登録されている各株主(これまで書面交付代行材料を要求していた株主を除く)に、インターネット上で代理材料を得ることができる通知を郵送し、その中には、通知と依頼声明および当社が米国証券取引委員会に提出したForm 10−K総合業務レビュー/2022年年次報告を含む代理材料の取得·審査に関する説明が含まれる。“エージェント材料オンライン獲得可能性通知”には、エージェント材料の紙のコピーをどのように請求するかという説明も含まれている。もしあなたがインターネット上で代理材料が利用可能な通知をメールで受け取った場合、あなたが要請しない限り、代理材料の紙のコピーを受け取ることはできません。代理材料の紙のコピーを受け取りたい場合は、“代理材料ネット上で入手可能な通知”の説明に従って操作してください。“エージェント材料インターネット獲得性通知”の説明に従って、将来のエージェント材料を電子メールで受信することを選択することもできる。これは、企業が環境への影響を減らし、紙のコピーを印刷·配布するコストを低減し、会社の株主がこれらの材料を取得する速度と効率を向上させるのに役立つ。将来のエージェント材料を電子メール で受信することを選択した場合、来年には、これらの材料へのリンクと、エージェント投票サイトへのリンクとを含む電子メールを受信することになります。あなたがそれを撤回するまで、あなたが代理材料を電子メールで受信する選択は有効になるだろう。当社は、通知および委託声明、および米国証券取引委員会に提出されたForm 10-K商業回顧/2022年合併年次報告を含む、1つまたは複数の株主に代理材料の紙コピーを郵送または交付することを任意に任意に選択することができる。

年会に関する情報

郵送と募集。当社は2023年3月24日頃にインターネットを介して会社株主に通知と依頼書,業務回顧/2022年総合年次報告Form 10−Kおよび添付の代行カード用紙を配布する。年次総会における株主の投票資格に関する情報は、参照されたい“記録日と未決済在庫”下です。会社は募集依頼書の費用を支払います。募集は主に郵送で行うが、電話や会社管理者や他の従業員の個人募集も補助することができる。当社は銀行と被著名人が当社の実益所有者に代理材料を転送する費用を精算します。

代理人です。年次総会への参加を予定しているか否かにかかわらず、当社は、忘年会前に投票することを要求します:(I)インターネットを介して、“インターネット上で代理材料を得ることができる通知”で提供されている説明に従い、(Ii)電話で、“インターネット上で代理材料通知を得ることができる”で提供されている説明に従って、または(Iii)郵送、記入、署名、日付を記入し、紙の代理カードを郵送し、郵便料金が払った戻り封筒に入れて、株主は“インターネット上で代理材料通知を得ることができる”という方法で概要を要求することができます。インターネットエージェント材料獲得可能性通知に含まれる制御番号は、あなたのアイデンティティを検証し、あなたの株式に投票し、あなたの投票指示が正しく記録されていることを確認することを可能にすることを目的としています。

7

もしあなたの株が直接あなたの名義で登録された場合、あなたはこれらの株式の記録保持者であり、会社は直接あなたに代理材料がインターネットで利用できる通知を送ります。記録の保持者として、あなたは上記の3つの方式のうちの1つまたは自らbr年次総会で投票する権利があります。あなたの株が“ストリート名”で所有されている場合、あなたの銀行、ブローカー、または他の著名人は、インターネット上で利用可能な代理材料の通知をあなたに送ります。ストリート名の所有者として、あなたはあなたの銀行、マネージャー、または他のエージェントがどのように投票するかを指示する権利があります。方法は、あなたの銀行、マネージャー、または他のエージェントが指示したように投票指示 を提出することです。閣下が街頭名義で株式を保有し、自ら株主総会で投票したい場合、閣下は閣下の銀行、ブローカー、その他の代有名人から閣下名義の依頼書を受け取り、依頼書を株主総会に持って行かなければなりません。

非投票権を代行する。ニューヨーク証券取引所(“NYSE”)の規定によると、銀行、ブローカー又はその他の著名人が顧客に明確な指示がない場合には、非定例事項(いわゆる“ブローカー無投票権”)を承認する上で投票決定権を行使してはならない。(1)役員選挙(提案1参照)、(2)カーティス·ライト社に対する報酬計画の改正案を承認し、その計画に応じて報酬を得る資格のある従業員種別を拡大する(提案3参照)、(3)コンサルティング(拘束力なし) 投票で会社が任命された役員の報酬を承認する(提案4参照)。(4)適用されるニューヨーク証券取引所規則に基づいて、将来の株主諮問投票承認会社が任命された役員報酬の頻度を承認する諮問(非拘束性)投票(提案5参照)は、“非通常”事項とみなされる。したがって、実益所有者が指示を与えない限り、銀行、仲介人、または他の著名人は、会社の普通株式の株式に投票する権利がない。したがって、このような提案に対して、仲介人が賛成票を投じないかもしれない。一方、適用されたニューヨーク証券取引所規則により、徳勤会計士事務所を当社の2023年独立公認会計士事務所(提案二参照)に任命することが承認され、“定例”事項とされている。したがって、利益を得ているすべての人が指示を与えず、仲介人が投票しない場合が発生しない場合、銀行、ブローカー、または他の被著名人は、投票会社の普通株の裁量権を有することになる。

指示どおりに投票する。あなたがメール、電話、インターネット、または直接受け取った正確に提出された依頼書に代表される株は、あなたの指示に基づいて投票します。あなたが登録所有者であり、正しく提出された依頼書で代表される株式をどのように投票するかを指定していない場合、あなたの株式は投票されます

(1) |

“支持”が著名人に選ばれた役員選挙(提案一参照)、 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(2) |

“承認”徳勤会計士事務所は当社の2023年独立公認会計士事務所となりました(提案二参照) |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(3) |

カーティス·ライト社の報酬計画改正案を承認し、その計画に基づいて報酬を得る資格のある従業員の種類を拡大する(提案3参照) |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(4) |

会社が任命された役員の報酬を諮問(拘束力なし)投票により承認する提案(提案4参照),“要求”会社が任命された役員の報酬,および |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(5) |

コンサルティング(非拘束性)投票に関する提案では、“はい”“オプション#1(毎年)”は、将来の株主相談投票承認会社が任命された役員報酬を承認する頻度である(提案5参照)。 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

もしあなたの株が街の名義で持っていて、あなたがどのように投票するか具体的に説明していない場合、あなたの銀行、マネージャー、または他の世代の有名人はその裁量権を行使して、提案二投票だけを提案することができます。

取締役会は、株主周年総会で提出処理される他の事項を知らないが、他の事項が株主総会に適切に提出された場合には、郵送、電話、インターネット、または自ら作成された依頼書に代表される株式を、依頼書として指名された者の判断に基づいて採決する。

場合によっては署名します。株主が組合会社または有限責任会社のような会社または非法人エンティティである場合、添付の委託書は、その会社または他のエンティティの名義で許可者または個人によって署名され、その所有権を明記しなければならない。もし株が

8

二名以上の受託者又は他の者の名で登録されたものは、委任状は、彼らのうちの多数が署名しなければならない。株式が被相続人の名義に登録されている場合は,委託書は遺言執行者又は遺産管理人によって署名されなければならず,その所有権は署名後でなければならない。

依頼書の撤回。依頼書がインターネット,電話,メールで提出されていても,株主は投票前にいつでも依頼書を取り消す権利がある.あなたの株式があなたの名義で登録されている場合、(1)あなたの依頼書を撤回することができます:(1)会社の会社秘書に書面で通知し、住所は上記で与えられた会社の住所、(2)新しい依頼書に署名し、より後の日付を明記すること、または投票前にBroadbridge Financial Solutions Inc.(年次総会に代表が出席する) 、(3)株主総会に直接出席して投票するか、または(4)株主によって利用可能な任意の他の法律方法であることを条件に、会社の会社秘書に書面で通知することができる。もしあなたの株が通りの名義で持っているなら、忘年会の前にあなたの投票を撤回したいなら、指示を得るために記録保持者に連絡しなければなりません。

日付と未清算在庫を記録します。2023年3月10日の終値が年次総会の記録日に決定され、当時登録されていた株主のみが投票する権利がある。会社が唯一発行·流通している株式は普通株であり、1株当たり額面1.00ドル(“普通株”)である。2023年3月10日現在、発行済み及び発行済み普通株は38,306,654株であり、当社のすべての株主総会で投票する権利のある株式を構成している。普通株を保有するごとに、株主ごとに一票を投じる権利がある。

定足数。株主周年総会で投票する権利のある大多数の発行および流通株普通株の保有者が自ら出席したり、適切に署名した依頼書を介して出席したりして、株主周年大会の定足数を構成する。

必要な投票です。

役員を選挙する:定足数のある会議では、自ら出席または代表が出席(有資格投票)する複数の普通株。これは、1位から10位までの票を獲得した人が当選し、たとえ彼や彼女が獲得した票が投票用紙の多数よりも少なくても当選することを意味する。しかし、我々のコーポレート·ガバナンス基準によれば、競争相手のいない選挙で、唯一指名された人は取締役会が推薦した人であり、どの取締役の被著名人も選挙で獲得した抑留票が彼または彼女の当選票を超えた場合、株主投票が通過した後に辞表を提出しなければならない。役員と管理委員会はこのようなどんな辞表についても取締役会に提案しなければならない。取締役会はこの提案について行動し、その決定過程を開示しなければならない。本政策のすべての詳細は、本依頼書10ページ目の“提言一:役員選挙”に掲載されている。

徳勤法律事務所を許可する:定足数のある会議では、自ら出席または代表(有資格投票)された普通株式の大多数に賛成票を投じる。これは,年次会議で代表され投票権がある株式のうち, の多数の株式がこの提案を支持しなければ承認されないことを意味する.

カーティス·ライト社への補償計画の修正案を承認し、その計画に基づいて報酬を得る資格のある従業員のカテゴリーを拡大する:定足数のある会議では、自ら出席または代表が出席する(有資格投票)普通株式多数に賛成票を投じる。これは,年次会議で代表され投票権のある株式のうち,大多数の人がこの提案に賛成して承認されなければならないことを意味する.

会社が任命した役員報酬を承認する諮問(拘束力のない投票):定足数のある会議では、自ら出席または代表(有資格投票)された普通株式の大多数に賛成票を投じる。これは,年次会議で代表され投票権のあるbr株のうち,多くの人がこの提案に賛成票を投じなければ承認されないことを意味する.

コンサルティング(拘束力のない投票)将来の株主諮問投票承認会社が任命された役員報酬の頻度:法定人数が会議法定人数に達した会議において、自ら出席または代表が出席する(有資格投票)普通株式の数

9

1年、2年、または3年で最高票を獲得した選択肢は、株主選択の頻度とみなされる。

権力機関の投票、棄権、そして中間者が投票しない効果を抑留する。

“デラウェア州会社法”(Curtiss-Wright Corporationはこの法律に基づいて登録されている)によると、棄権と仲介人の未投票は出席とみなされ、年次総会で投票する資格があるため、定足数が年次総会に出席するかどうかを決定するために計上した。

取締役選挙(提案一参照)については、1人以上の取締役が著名人に投票権を“拒否”された場合、あなたの株式は投票されず、このような選出された有名人の選挙にも影響を与えないであろう。多数決規則により、最高の“賛成”票を獲得した10人の取締役が著名人に当選するからである。反対票を投じることは役員選挙で投票されたとは思われない。仲介人の不投票は有名人たちの選挙に影響を与えないだろう。

Deloitte&Touche LLPの承認(提案2参照)について、もしあなたがその提案に“棄権票”を投じたら、あなたの投票は“反対”という提案と同じ効果があるだろう。銀行,ブローカー,あるいは他の著名人は裁量権を行使し,本提案について指示されていない株に投票するため,本提案に関する“ブローカー不投票”は出現しない.

カーティス·ライト社の報酬計画改正案を承認し、その計画に基づいて報酬を得る資格のある従業員の種類を拡大することについては(提案3参照)、提案に棄権した場合、あなたの投票はその提案に反対する投票と同じ効果があるだろう。仲介人の非投票はこの提案に賛成または反対投票とみなされないだろう。

役員報酬を承認する諮問投票(提案4参照)については、もしあなたがその提案に棄権した場合、あなたの投票はその提案に反対する投票と同じ効果があるだろう。仲介人の非投票はこの提案に賛成または反対投票とみなされないだろう。

将来の役員報酬に関する株主相談投票頻度を承認する諮問投票については(提案5参照),棄権票や仲介人拒否票は投票結果に影響を与えない.

異なる政見者の評価権を持つ。株主は異なる意見を持っていない者はデラウェア州会社法、当社の再予約会社の登録証明書或いは当社が改訂及び再予約した例によって株主周年大会で採決される事項について評価する権利がない。

提案1:役員を選挙する

一般情報

本依頼書の発表日には、当社取締役会(以下、“取締役会”と略す)は10名のメンバーからなり、そのうちの9名は非従業員取締役である。しかし、現取締役のDavid·アダムスは、カーティス·ライト取締役会からの退職を決定したことを取締役会に提案しており、カーティス·ライト社では、会長兼最高経営責任者を7年以上務め、リン·M·バンフォードがCEOに移行している間に執行議長を1年以上務めている22年以上の卓越したサービスと指導経験を持っている。また、海軍大将(Ret.)ジョン·B·ナトマンは現在取締役会社の取締役であり、取締役会に相談意見を提供し、14年以上取締役会に在任した後に取締役会から退職することを決定したと伝えている。アダムスとナスマンの任期は年次総会前に満了するだろう。彼らは皆優秀な取締役会のメンバーだ。

取締役会役員と管理委員会は、我々の取締役会全員がLynn M.Bamford、Dean M.Flatt、S.Marce Fuller、Bruce D.Hoechner、Glenda J.Minor、Anthony J.Moraco、Robert J.RivetとPeter C.Wallaceを取締役会メンバーに指名し、任期は1年であることを提案した。また、取締役会役員と管理委員会が推薦され、私たちの全取締役会もWilliam F.MoranとLarry D.Wycheを取締役会メンバーに指名し、任期は1年だった。モランさん

10

彼およびWycheは現在当社の取締役を務めているわけではなく、過去にも当社の取締役を務めたことがない。取締役·ガバナンス委員会は、第三者の役員がヘッドハンティング会社のサービスを利用して、取締役のためのさん·ウェシュを取締役として決定し評価するのを助ける。指名された有名人が選挙に参加できない場合、依頼書で指名された人は、指名された有名人の代わりに選挙に投票することができる。

取締役は株主総会で適切な投票方式(身身または代表委任)で選出される。これは、1位から10位までの票を獲得した人が当選し、たとえ彼や彼女が獲得した票が投票用紙の多数よりも少なくても当選することを意味する。したがって、株主が1人以上の被著名人に投票したり、投票を拒否したり、他の人に投票しなかった場合には、年次総会に出席する人数が定足数に達していれば、選挙結果に影響を与えない。しかし、我々の会社統治指針によると、競合のない取締役選挙において、取締役会が推薦された唯一の被著名人が取締役会推薦者であれば(今年度の株主総会の役員選挙はこの場合)、どの取締役の被著名人が彼または彼女の選挙で獲得した抑留票が彼または彼女が当選した票(“多数差し止め票”)を超えていれば、彼または彼女は株主投票が通過した後に辞表を提出しなければならない。取締役·ガバナンス委員会は、多数の人の投票拒否を招いた場合(知っていれば)に応じて辞任提案や一連の可能な対応を迅速に考慮し、取締役会に提案しなければならない。取締役会は、株主投票が採択されてから90日以内に取締役とガバナンス委員会の提案に行動する。その後、取締役会は、米国証券取引委員会に提出された8−K表で、米国証券取引委員会の辞任を受け入れるか否かに関する決定過程及び決定(又は辞任申出拒否の理由(適用される場合))をタイムリーに開示する。本規定に基づいて辞任を提出した取締役は、取締役会やガバナンス提案委員会に参加することもなく、辞任提案の受け入れまたは拒否に関する取締役会の行動にも参加しない。

タイトルのように“マネージャーには投票権がない”本依頼書の8ページ目で、銀行、仲介人、または他の記録保持者を介して普通株式を持っている場合、あなたはあなたの投票がこの提案に計上できるように、あなたの銀行、仲介人、または他の記録保持者がどのように投票するかを指示しなければなりません。

カーティス·ライトの現在の取締役会の概要

取締役会は、取締役会のメンバーには、以下のようなすべての取締役に適用される一般的な要求と、取締役会全体にあるべきであるが、必ずしも各取締役が代表するとは限らない他の専門的な特徴があると考えている。取締役指名者の具体的な資格,技能, 経験と背景をタイトルに役員の経歴、経歴、背景、多様性この依頼書12ページにあります。

|

|

|

私たちの監督展示品: |

取締役会構成: |

|

高さ正直 |

独立取締役:9人、計10人 |

|

会社への忠誠と会社の成功への約束 |

会社の取締役会の平均任期:8.2年 |

|

検証された成功記録 |

平均年齢:67歳 |

|

コーポレートガバナンス知識と実践 |

性別、人種、民族、性的指向の多様性:女性3名 アフリカ系アメリカ人1名 LGBTQコミュニティメンバー1名 |

|

私たちの役員たちは取締役会の会議室に連れて行った: 高水準の指導経験 |

11

役員の資質、経歴、背景、多様性

同社の役員指名人選は様々な分野で豊富なリーダーシップ、管理、業界経験、専門知識を持っています。同社の取締役10名のうち、4人が異なる特徴(人種、性別、民族または性指向)を持っていると自己認定している。我々取締役被命名者のこのような多様な経験とbr}背景は,次のスキルマトリックスや取締役被指名者の履歴書に示すように,取締役会審議に用いられ,動的解決策を策定する際に様々な視点を考慮して,会社の複雑さの低減,リターンの推進,持続可能な発展の戦略優先事項を実現する.

以下のスキルマトリックスは,各取締役候補者の具体的な資格,スキル,経験,背景をまとめたものである.各取締役が著名人に指名されるのは一般に上記の各分野に知識があるが,次のスキル行列中の“X”は,取締役が取締役会に指名されたことによる特定の資格,スキル,経験または 属性であることを表す.ある特定の項目に“X”がないことは、“取締役”指名者がその資格、技能、経験または属性を持っていないことを意味するわけではない。スキル行列は1つの要約に過ぎないので、各取締役候補者によって提供されるすべての資格、スキル、経験、br}背景、および多様性は含まれていない。

| 経歴/経験/背景/多様性 | ||||||||||||||||

| 役員.取締役 | 監査?監査 委員会 財務 専門家 |

広汎性 知識 会社の 業務 と 業界 |

広汎性 M&A 体験 |

広くて広い 国際 体験 |

他にも 公共 会社 取締役会 体験 |

現在のところ または 以前 CEO |

上級生 リーダーシップ 体験 |

性別/人種/ 人種/性別 方向 多様性(A) | ||||||||

| リン·M·バンフォード | X | X | X | X | ||||||||||||

| ディーン·M·バーラット | X | X | X | X | ||||||||||||

| S.Marce Fuller | X | X | X | X | X | X | X | |||||||||

| ブルース·D·ヘクナー | X | X | X | X | X | X | ||||||||||

| グレンダ·J·メイナ | X | X | X | X | X | X | X | |||||||||

| アンソニー·J·モラコ | X | X | X | X | X | |||||||||||

| ウィリアム·F·モラン | X | X | ||||||||||||||

| ロバート·J·リヴィ | X | X | X | X | X | X | ||||||||||

| ピーター·C·ウォレス | X | X | X | X | X | X | ||||||||||

| ラリー·D·ウィッチ | X | X | X | |||||||||||||

(a) |

自己承認は異なる特徴(人種,性別,民族あるいは性配向)を持つ. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

性別、民族、人種と性指向の多様性に加え、会社は取締役会にもたらす可能性のある他の異なる属性の価値を認識しており、米国の退役軍人を含む。当社は、私たちが指名した10人の取締役候補のうち、3人も退役軍人であり、彼らの総就役年数は77年を超えていることを誇りに報告している。

12

被指名者に関する情報

以下は役員指名人選に関する資料です。このような情報には、各取締役が少なくとも過去5年間に著名人に言及された主要な職業と、被著名人が会社の取締役になる資格を有する特定の経験、資格、属性、またはスキルの簡単な説明が含まれる。

|

|

|

|

リン·M·バンフォード会長兼最高経営責任者 |

|

|

||

|

カーティス·ライト取締役に当選した理由は: |

|

|

Bamfordさんは18年以上会社で働いてきて、戦略、運営、管理に対する責任はますます大きくなっている。Bamfordさんが会社の国防と電力部門を発展させる能力があることは、彼女が指導している間の会社の国防と電力部門の強力な成長と、会社のすべての業務部門と業務の所在業界に対する深い理解から、長期的な業績の改善と株主価値の増加に競争優位を提供していることを証明することができる。 |

|

13

|

|

|

|

院長M.フラット |

|

|

||

|

カーティス·ライト取締役に当選した理由は: |

|

|

フォラットさんは、航空宇宙と国防工業について深く理解しており、彼はホーネウェル社で高級管理職を担当しており、これは同社の2つの主要な市場です。また、バーラトさんは、私募株式会社の執行役員会の在任中に獲得した新しいビジネスチャンスを評価する上で、豊富な経験を有しています。さらに、フロトさんは、役員レベルのビジネス面で豊富な経営経験を有し、現在デュコン社および国家技術システム会社の役員である。バーラトさんが最高経営陣の1つをリードすることができることに加え、航空宇宙および国防業界ならびに私募株式投資についての深い理解を得て、航空宇宙および国防産業の製品およびサービスのための新たな機会およびプラットフォームを探すための競争力を高め、会社の戦略的買収を選択する能力を強化する。 |

|

14

|

|

|

|

S.Marce Fuller |

|

|

||

|

カーティス·ライト取締役に当選した理由は: |

|

|

フラーさんは発電業界を深く理解しており、彼女は過去に南方エネルギー会社とミランド社でこのことを証明しており、この2社はいずれも有力な発電会社である。これらの会社の中で、Fullerさんは時々管理責任 を向上させ、南方エネルギーの総裁副総裁から始まり、その後南方エネルギーとMirant社の最高経営責任者兼総裁を務めている。Fullerさんはある会社の最高経営陣を指導することができ、それに加えて彼女の発電業界(会社の最大の市場の一つ)に対する深い理解を加えて、会社はその発電業界の製品とサービスのために新しい機会とプラットフォームを探す方面で競争優勢を持たせた。ニューヨーク証券取引所の上場基準によると、彼女は金融にも精通している。 |

|

15

|

|

|

|

ブルース·D·ヘクナー |

|

|

||

|

カーティス·ライト取締役に当選した理由は: |

|

16

|

|

|

|

グレンダ·J·メイナ |

|

|

||

|

カーティス·ライト取締役に当選した理由は: |

|

17

|

|

|

|

アンソニー·J·モラコ |

|

|

||

|

カーティス·ライト取締役に当選した理由は: |

|

18

|

|

|

|

海軍大将(代表)ウィリアム·F·モラン |

|

|

||

|

カーティス·ライト取締役に当選した理由は: |

|

19

|

|

|

|

ロバート·J·リベット |

|

|

||

|

カーティス·ライト取締役に当選した理由は: |

|

|

Br}Rive 35年来異なる技術業界で広範な財務と国際指導経験を持っており、これは彼に財務諸表の作成と分析に対して深い理解を持たせ、そして私たちのサプライチェーンに対して深い理解を持って、アメリカの超マイクロ会社で首席財務官を務める9年を含む。さらに、Rivetさんは、米国の超零細企業の在任中に、大量の買収、資産剥離、資本市場活動をリードしています。彼はまた、ニューヨーク証券取引所の上場基準で規定されている財務知識に精通し、アメリカ証券取引委員会の規定に基づいて“監査委員会財務の専門家”になった。Rivetさん広博財務知財相は、会社の財務諸表および財務報告手続きの完全性を完全に監視するために、取締役会の有価資産のない資産になるでしょう。そのほか、半導体業務などのハイテク業界に対する深い理解、及び合併、買収と資本市場における経験は、会社にサプライチェーン問題の解決と新しい戦略ビジネスチャンスと買収を求める面で競争優位を持たせた。 |

|

20

|

|

|

|

ピーター·C·ウォレス |

|

|

||

|

カーティス·ライト取締役に当選した理由は: |

|

21

|

|

|

|

中将(代表)ラリー·D·ウィッチ |

|

|

||

|

カーティス·ライト取締役に当選した理由は |

|

|

Wyche中将は米陸軍従軍中に長年の広範な指導者と作戦経験を持っていた。彼はアメリカの軍事サプライチェーン、新興技術、ネットワーク保障、人的資本管理、財務管理、運営と戦略計画を熟知している。 という経験に加え、アメリカ政府の調達、請負と支出、特に国防と国防製品に対する深い理解に加え、会社にサプライチェーン問題、ネットワーク脅威と労働力問題の解決及び会社の国防工業製品とサービスのために新しい戦略ビジネスチャンスとプラットフォームを求める面で競争優勢を持たせた。 |

|

22

家族関係

当社の取締役、役員、または当社が取締役または役員に指名または選出した者の間には家族関係はありません。

いくつかの法的手続き

過去10年間、当社の役員、役員、または当社が取締役に指名または選定した者は、(I)破産に関与した場合または破産前の2年以内にその人またはその一般パートナーまたは役員のいずれかの業務に対して提出された任意の破産届;(Ii)任意の刑事訴訟または任意の刑事訴訟(交通規則違反およびその他の軽微な犯罪を含まない)を受けていると判断された。(Iii)司法管轄権を有する任意の裁判所または連邦または州当局がその後、覆され、一時停止または撤回しなかった任意の命令、判決または法令に別の規定があることに加えて、任意のタイプの業務、証券、先物、商品または銀行活動への参加を永久的または一時的に禁止、禁止、一時停止、または制限する。(Iv)司法管轄権を有する裁判所(民事訴訟では)証券取引委員会または商品先物取引委員会は、連邦または州証券または商品法律に違反し、判決は撤回、一時停止または撤回されていない;(V)任意の連邦または州司法または行政命令、判決、法令または裁決、またはその後撤回、一時停止または撤回されていない任意の裁決の対象または当事者、金融機関または保険会社に関する任意の法律または法規、または任意の商業エンティティに関連するメールまたは電気通信詐欺または詐欺を禁止する任意の法律または法規。または(Vi)任意の自律組織、商品取引法の任意の登録エンティティ、またはそのメンバーまたはメンバーと規律権限を有する任意の同等の取引所、協会、エンティティまたは組織の任意の制裁または命令の標的または当事者であって、これらの制裁または命令は、その後撤回、一時停止または撤回されていない。

役員の報酬

当社役員報酬に関する資料は、本依頼書73ページの“役員報酬”を参照されたい。

取締役会の推薦意見

取締役会は、株主が上記会社役員指名人選に賛成票を投じることを提案することで一致した(提案1)。

取締役会の構造とやり方

企業管理指導及び行為規則

取締役会は会社管理ガイドラインを採択し、会社のガバナンスに枠組みを提供し、各取締役に適用される行動規則を含んでいる。会社管理基準は会社のウェブサイトの会社管理部分で取得することができます。URLはHttps://curtisswright.com/投資家関係/管理/管理-ドキュメントカーティス·ライト社に書面でお願いします。住所は28036ノースカロライナ州デービッドソン港広場通り130号Suite 300です。

会社管理基準は、取締役独立性の基準、取締役会会議、取締役会実行会議、取締役会委員会、取締役報酬、会社及びその株主に対する取締役の責任及び経営陣における取締役会の後任の役割に関し、利益衝突、会社機会及びインサイダー取引等に関する政策を含む。取締役及び管治委員会は少なくとも毎年、当該等の原則及び管理の他の面を検討し、取締役会が適切であると判断した場合には、取締役及び管治委員会の提案に基づいて改訂を行い、変化する監督管理要求及び業務状況に必要な更新に対応する。

23

会社はまた、会社の会長兼最高経営責任者、最高財務官、会社の財務総監を含む各従業員に適用される行動基準を維持している。会社の行動指針には、雇用、利益衝突、財務報告、秘密情報保護、インサイダー取引、ヘッジなどに関する政策が含まれており、会社の業務行為に適用されるすべての法律と法規を厳格に遵守することが求められている。会社の行動基準は会社のサイトの会社管理部分で調べることができ、サイトは: https://Curtisswright.com/投資家関係/管理/管理-文書カーティス·ライト社に書面でお願いします。住所は28036ノースカロライナ州デービッドソン港広場通り130号Suite 300です。会社は少なくとも年に1回行動基準を審査し、変化する法規の要求や業務状況に応じて適切な改正を行う必要がある。

会社は会社の管理基準と行為準則を設計し、その業務が一致した合法と道徳的な方式で行われることを確保する。会社は、取締役または会社のCEO、最高財務責任者、および会社の財務総監に関する行動基準の任意の免除または改訂をそのウェブサイトで開示します。URLはWwwc.curtisswright.com法律の適用とニューヨーク証券取引所会社の管理基準の要求に基づいて。今まで、どんな免除も要求されたり、承認されなかったし、開示を要求する修正もされていなかった。

会社の行動規範に対する理解と遵守を強化するために、会社はいくつかの追加的なステップを取った。会社は、会社の道徳的なビジネス実践文化を強化するために、第三者プロバイダを通じて毎年すべての会社の従業員に配布されるオンライン訓練計画を維持する。さらに、報復を心配することなく、すべての従業員が自ら道徳的な問題を報告することを奨励しているにもかかわらず、会社は第三者プロバイダによって会社のホットライン(“ホットライン”)を維持しており、これは全世界の無料電話およびネットワークベースのシステムであり、従業員はこのシステムを介して秘密および匿名で問題を報告することができ、週7日、毎日24時間利用可能である。このホットラインは道徳問題のコミュニケーションを促進し、従業員と監査委員会が任意の会計、内部制御或いは監査問題について秘密と匿名のコミュニケーションを行うツールとして機能する。

会社は訓練機会を含め、その道徳計画を評価し、必要に応じて修正していく。会社のマネージャーと主管は会社の政策と道徳に対する約束を強化する上で重要な役割を果たし、彼らは道徳行為の手本を樹立し、従業員に持続的な訓練、教育、政策を支持する資源を提供した。

取締役会の会議

取締役会は毎年定期的に会議を手配し、必要に応じて時々特別会議を開催し、書面で同意する方法で行動する。また、経営陣と取締役は、取締役会や委員会議題項目への提案、最近の事態発展、取締役が興味を持つ他の事項など、様々な議題について非公式なコミュニケーションを行っている。すべての役員は完全な管理権限を持っている。

毎回定期的に開催される取締役会会議において、会社実行会議の非従業員取締役は、従業員取締役又は管理職メンバーが出席することなく会議を開催する。2022年の間、非従業員取締役は執行会議で3回の会議を開催した。議会の各委員会はまた委員会の会議が終わるたびに実行会議を開催することができる。2021年2月、取締役会はS.Marce Fullerを独立取締役最高経営責任者に任命し、2021年5月から発効した;Fullerさんの任期は3年の予定で、毎年再任できる。独立取締役担当者はすべての非従業員取締役と一緒に会議議題を審査し、指導者と独立取締役会メンバーの討論を指導し、そして管理層との後続討論を調整する。取締役首席独立役員職のさらなる議論については、タイトルをお読みください“取締役会のリーダーシップ”本依頼書28ページから始めます。

役員たちは取締役会と彼らがサービスする各委員会のすべての会議に出席しなければならない。2022年、取締役会は9回の会議を開催し、取締役会の各委員会は計18回の会議を開催した。2022年の間に誰も出席しなかった会議の回数はユニセフ取締役会会議総数の75%より少ない

24

彼や彼女の在任中、彼または彼女がいる委員会の役員と委員会のメンバー。

取締役が株主総会に出席することについて、当社は正式な政策を持っていません。役員たちはこのような出席が強制的ではないにもかかわらず、株主総会に出席することを奨励された。同社のDavid·アダムス元執行議長と会社の会長兼最高経営責任者のリン·M·バンフォード氏が2022年年次株主総会に出席した。バンフォードさんは会社の2023年度株主総会に出席し、彼女は会議で質問を受けるだろう。

取締役会とのコミュニケーション

会社は、取締役会と会社の株主、従業員と他の関係者との間のコミュニケーションは会社の管理過程の重要な構成部分であると考えている。株主、従業員及びその他の取締役会と直接連絡することを意図している者は:(I)取締役会、(Ii)取締役会の任意の委員会、(Iii)非従業員取締役集団或いは(Iv)任意の個別非従業員取締役に任意の書面通信を送り、そして通信をノースカロライナ州デビッド森市港広場大通り130号カーティス-ライト会社指導独立取締役28036に送信することができる。通信には、取締役会の宛先を指定する任意の特定の名前を明記しなければならない。任意の手紙を転送する前に、首席独立役員はこのような手紙を検討するだろう。首席独立取締役が受領した会計、内部統制又は監査事項に関する任意の書簡は、直ちに監査委員会に注意を促し、監査委員会がこれらの事項を解決するために策定した手順に従って処理する。しかし、取締役首席独立担当者は、ある項目が提出に適していないと考える場合、会社の業務と直接的または間接的な関係のない入札、コマーシャル、通信、または不適切または無関係な話題に関する情報、または悪意を持って送信された情報を含むが、これらの項目を転送しないであろう。取締役はいつでも、会社が受け取った任意の取締役を宛先とするすべての手紙のログを調べ、任意のこのような手紙のコピーを請求することができます。

役員は自主独立している

会社管理基準が提供する独立性基準はニューヨーク証券取引所の上場基準とほぼ一致している。同等の準則は当社取締役の独立性の基準を明確に定め、取締役会に毎年各独立取締役を取締役として確定させることを要求しているが、当社とは何の重大な関係もない。取締役会はすでに企業管理指導に掲載された標準を採用し、このガイドラインはすでに会社のウェブサイトの企業管理部分に掲示され、URLは:http://Curtisswright.com/投資家関係/管理/管理-文書取締役と当社との任意の関係の重要性を評価します。取締役会が決定を下すのを助けるために、各取締役は取締役の独立性に影響を与える可能性のある任意の関係を決定するためのアンケートを作成した。取締役のアンケートに対する回答と上述の標準に基づいて、取締役会は以下の取締役指名人選をニューヨーク証券取引所上場標準と取締役会会社管理基準に要求される“独立”人選に決定した:Dean M.Flatt、S.Marce Fuller、Bruce D.Hoechner、Glenda J.Minor、Anthony J.Moraco、Robert J.RivetとPeter C.Wallace。現在、当社の会長兼最高経営責任者を担当しているため、Bamfordさんは会社管理基準の独立性テストとニューヨーク証券取引所の独立上場標準に符合しない。取締役会はまた、ニューヨーク証券取引所上場基準と取締役会会社管理基準の要求に基づき、非取締役指名者ウィリアム·F·モランとラリー·D·ワイチが“独立”であることを決定した。バーラトさんとウォレスさんが“独立している”と判断した場合、取締役会は、当該取締役が現在取締役のメンバーであることを考慮して、当社は異なる時間に当該商品および/またはサービスを提供することをエンティティに提供することになる。取締役会は、取締役としてのこのような関係は重要ではないため、それらの独立性に影響を与えず、いずれもこれらのエンティティの日常管理に関与していないため、商品や/またはサービスの販売によって何の報酬も得られないと認定している。しかも、取引に関連する支払いは個別です

25

全体的に、個々の実体に対する収入や当社の支出は重要ではない。取締役会は任意の取締役が独立しているかどうかを決定する際に、他の開示されていない取引、関係、あるいは手配を考慮していない。

審査委員会、行政人員給与委員会、財務委員会及び取締役及び管理委員会のすべてのメンバーはすべて独立取締役であり、ニューヨーク証券取引所の上場標準及び当社企業管理指導の標準を定義した。また、監査委員会の各メンバーは、1934年の証券取引法規則10 A-3での独立性要件に適合している。また、1934年の証券取引法第16 b-3条の規定により、役員報酬委員会の全メンバーは“非従業員取締役”になる資格がある。

取締役会委員会

取締役会の下に監査委員会、役員報酬委員会、役員と管理委員会、財務委員会が設置されている。取締役会は時々他の特別委員会や常設委員会を設置することができる。取締役会は、この4つの常設委員会の各委員会のために、ニューヨーク証券取引所および米国証券取引委員会の適用基準に適合する書面規約を採択した。各委員会は少なくとも年に1回その定款を審査し、規制発展とビジネス環境の必要に応じて審査を行う。各委員会は絶えず発展する最良のやり方を反映するために、それぞれの定款の改正を時々審議する。各定款の全文は会社サイトのコーポレートガバナンス部分で閲覧でき、URLは:https://Curtisswright.com/投資家関係/管理/管理-文書カーティス·ライト社に書面請求を送りました住所は28036ノースカロライナ州デービソンハーバープラザ130番地Suite 300です各委員会の現在のメンバーリストは以下のとおりである

| 役員.取締役 | 監査?監査 委員会 |

執行者 報酬 委員会 |

委員会 コントローラと ガバナンス |

金融 委員会 | |||||||||

| ディーン·M·バーラット | X | X | (1) | ||||||||||

| S. Marce Fuller | X | X | (1) | ||||||||||

| ブルース·D·ヘクナー | X | X | |||||||||||

| グレンダ·J·メイナ | X | X | |||||||||||

| アンソニー·J·モラコ | X | X | |||||||||||

| ジョン·B·ナスマン | X | X | |||||||||||

| ロバート·J·リベット | X | (1) | X | ||||||||||

| ピーター·C·ウォレス | X | (1) | X | ||||||||||

(1) |

は議長を表す | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

監査委員会監査委員会は現在4人の非従業員役員で構成されている。監査委員会は2022年の間に6回の会議を開催した。ニューヨーク証券取引所の要求に基づき、取締役会はその業務判断において、監査委員会の各メンバーが財務知識、知識及び資格を備えて財務諸表を審査することを決定した。監査委員会はまた、監査委員会の少なくとも2人のメンバーロバート·J·リヴェとグレンダ·J·マイナーが米国証券取引委員会規則で定義された“監査委員会財務専門家”であると認定した。

監査委員会の主な職責は、会社財務諸表と財務報告プロセスの完全性、内部会計と財務制御制度、社内監査機能と内部監査士の資格と業績、会社財務諸表の年間独立監査、会社独立公認会計士事務所の任命と保留(株主承認が必要)、給与、業績、資格と独立性、企業リスク評価と管理、会社情報セキュリティと技術計画(ネットワークセキュリティを含む)の審査、取締役会の監督責任の履行を支援することを含む。企業が法律や法規要求(環境問題を含む)や道徳計画を遵守する場合もある。

26

役員報酬委員会役員報酬委員会は現在4人の非従業員役員で構成されている。役員報酬委員会は2022年の間に5回の会議を開催した。

役員報酬委員会の主な責務は、基本給、短期、長期報酬、すべての福祉および手当を含む最高経営責任者およびすべての任命された役員の総報酬を決定することを含む。役員報酬委員会はまた、新冠肺炎の流行に対応するための任意の報酬行動を含む会社の役員報酬計画の管理を監督し、さらに報酬スケジュールを審査し、評価して、それらが過度の冒険を奨励するかどうかを評価する。職責を履行する際に、役員報酬委員会は1人の顧問を保留することができ、2022年の間、役員報酬委員会は独立報酬コンサルタントFrederic W.Cook&Co.,Inc.のサービスを利用して役員報酬委員会 を協力して指導することができる。役員報酬の決定または提案報酬額または形式における役員報酬の審議および決定の過程および手順、ならびに役員および報酬コンサルタントの役割に関する議論は、参照される“報酬議論とbr}分析”本依頼書38ページから始めます。

役員と管理委員会です役員と管理委員会は現在4人の非従業員役員で構成されている。役員と統治委員会は2022年の間に3回の会議を開催した。取締役及びガバナンス委員会の主な責任は、取締役会の規模及び構成に関する政策の策定、会社の環境、社会及びガバナンス要件(気候変動及び持続可能性、多様性、株式及び包摂などの従業員安全及び人的資本を含む)に関連するリスクの監督責任、取締役指名の基準、指名過程の手順、取締役会及び委員会の自己評価過程の手続き、及び非従業員に支払われる報酬を審査することを含む。また、委員会は定期的に当社の企業管理指導及び委員会定款を審査し、取締役会及び当社の企業管理事務を監督し、当社及びその株主の長期的な最適な利益に符合する。

財務委員会です財務委員会は現在4人の非従業員役員で構成されている。財務委員会は2022年の間に4回の会議を開催した。財務委員会の主な職責は、会社の資本構造、均衡的な資本分配政策、会社の配当と株式買い戻し政策、会社の通貨リスクとヘッジ計画、および会社の固定収益計画に関連する投資マネージャーと政策について取締役会に提案を提供することを含む。

取締役会と取締役会委員会の自己評価プログラム

監査委員会は、徹底、建設的な自己評価プログラムがその効力を高めることができ、良好な会社管理の基本要素であることを認識している。そこで、取締役及びガバナンス委員会は、全体取締役会及び各委員会がその業績を徹底的に自己評価することを確保し、改善意見を求めるための年間自己評価手続を監督する。また、取締役会とその委員会は通年の実行会議で定期的に会議を開いており、審議にはより多くの関心と注目の分野が必要かもしれない。取締役·ガバナンス委員会は、評価過程の形態及び有効性を毎年審査·見直し、必要又は適切であると考えた場合に変更する。

2022年の間、評価は合同委員会と各委員会の業績を熟慮し、実質的な反省を行うための詳細なオンライン調査を採用した。この調査は取締役会と委員会の構成、構造、有効性、業績と職責に関連する各種のテーマ、及び取締役技能、経験、背景と多様性の全体的な組み合わせを考慮した。調査結果は総法律顧問がまとめ,合同委員会と各委員会に提出して実行会議で検討した。取締役会と各委員会は、ガバナンスに関連する幅広いテーマを議論する機会を提供するほか、評価プロセスを使用して改善機会を決定する

27

委員会の規約、手続き、そして政策は、取締役会の後継計画活動と関連している。

過去数年間に取締役会と各委員会から求められたフィードバック意見に対して、会社は続けた

• |

完全性を維持しながら、会議材料を簡素化して重要な情報を強調する |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

• |

理事会と委員会の会議中に討論、討論、深い審査、および会議を実行するのに十分な時間を残した |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

• |

取締役会と監査委員会会議で新興リスク分野に対する討論を強化し、取締役会リスク監督会議で重要なテーマを深く検討することを含む |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

• |

定期的に手配された会議期間中と第三者計画による教育機会を提供する |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

• |

取締役会候補者の特定のスキル、背景、属性、多様性に重点を置く |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

取締役会は、年間自己評価により、会社の長期戦略需要と会社株主の利益を満たすために、取締役会が発展していくと信じている。

取締役会の指導構造

同社は強力な会社管理実践に集中し、独立した取締役会監督を重視し、それを強力な会社業績の重要な構成部分とし、株主価値を高める。独立監督に対する会社の約束はすべての取締役の独立性に現れており、私たちの会長と最高経営責任者は除外します。さらに、上述したように、取締役会監査委員会、財務委員会、役員報酬委員会、および取締役および管理委員会のすべてのメンバーは独立している。

取締役会は取締役会議長と首席執行幹事の職責を分離するための正式な政策を持っていない。取締役会は、どの会社も唯一無二であるため、適切な取締役会指導構造は、会社独自の状況と特定の時間の必要に依存すると考えている。2022年5月5日から、リン·M·バンフォード最高経営責任者はDavid·C·アダムスの退職後に取締役会長に任命された。取締役会は、Bamfordさんが取締役会長兼最高経営責任者を務めることは会社とその株主の最適な利益に合致し、会社の業務と業界に対する経験と理解を考慮して、彼女はこの職務に非常に適していると考えている。取締役会は、Bamfordさんが会長と最高経営責任者を同時に務める能力が会社に強力な統一的な指導を提供すると信じている。しかし、良好な会社管理原則に基づいて、取締役と管理委員会はこの問題を定期的に審査し続け、将来の関連する事実と状況に応じて、取締役会議長と最高経営責任者の職を分離することが会社とその株主の利益に適合するかどうかを決定する。

取締役会は、議長と最高経営責任者を一人で務めることはその独立性を損なうことはないと考えている。取締役会の機能は取締役会全員が履行し、許可された場合は、取締役会の各委員会が実行する。現在、会社のすべての取締役(バンフォードさんを除く) と私たちの4つの委員会の各メンバーは、ニューヨーク証券取引所の独立性の要求と私たちの会社の管理基準が取締役の独立性を決定する絶対基準に適合しています。また、監査委員会のメンバーは、アメリカ証券取引委員会の監査委員会のメンバーに対する監督管理の独立性の要求を満たしている。どの取締役も当社の重大な戦略と政策決定に十分かつ平等に参与し、議長は取締役会の審議事項に対して大きな投票権或いは小さい投票権を持っていない。我々の非経営者取締役は定期的に経営陣(議長やCEOを含む)なしに実行会議を開催し、首席独立取締役はこのような会議を主宰する。執行会議の間、役員は彼らが適切だと思う事項を審議することができる。会議を実行するたびに、審議結果やどの提案も取締役会全員に伝達される。

28

バンフォードさんは会長とCEOを同時に務めているため、取締役会は独立した取締役会社を首席独立取締役に任命した。議長として、バンフォードさんは先頭の独立取締役と密接に交流することで、取締役会の議長を務める職責を果たした。取締役会は、取締役会の集中と独立した指導部の間で適切なバランスをとるために、その首席独立取締役の役割を手配した。首席独立取締役は、独立取締役が最高経営者や他の独立取締役との衝突を解決する上での協調センターであり、独立取締役を代表して業務問題や取締役管理について最高経営者に協調フィードバックする。独立取締役と会長は、結束力のある取締役会を育成し、最高経営責任者br官僚が株主価値を創出する最終目標を支援し、協力する予定だ。このような点で、首席独立役員の役割には、他の職責以外にも、

• |

非従業員取締役のみが参加する実行会議を開催し、司会する |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

• |

参加者が要求した範囲で,これらの会議期間中に行われた議論の内容を首席実行幹事に通報する |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

• |

敏感な問題で議長と取締役会の独立役員との連絡役を務める |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

• |

独立取締役が受信した情報のフォーマットおよび十分性、および会議プロセスの有効性を含む会議日程および議題について議長と協議する |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

• |

監督監査委員会の自己評価過程; |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

• |

議長不在のまま取締役会会議を主宰する. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

取締役会は、このような管理構造とこれらのやり方は、強力かつ独立した取締役が引き続き会社の管理及び長期業務計画、長期戦略問題、リスクと誠実に関連する重要な問題を効果的に監督することを確保すると信じている。

リスク規制における取締役会の役割

一般情報

取締役会は会社の業務が成功することを確実にするためにリスクを監視する。会長兼最高経営責任者、最高経営責任者、最高財務官、会社の上級指導チームの他のメンバーはリスク評価と日常管理を担当し、取締役会は会社の主要なリスクを評価し、適切なリスク管理と制御プログラムの位置を確保する。

同社は全面的な企業リスク管理計画に依存して、リスクをまとめ、監視、測定、管理している。会社の企業リスク管理計画は取締役会と管理層が会社のリスク管理実践と能力の有効性について相互理解を構築し、会社のリスク開放を審査し、そしてある重要なリスクを取締役会の討論に供することを目的としている。取締役会はリスク管理プロセスに対して最終的な監督責任を持っているが,完全に独立した取締役で構成された取締役会の各委員会もリスク管理のいくつかの面に責任がある。取締役会及びその委員会は、管理職及び当社独立監査師が取締役会及び委員会会議で提出した報告を含むリスク識別及び緩和に関する各種報告を定期的に受信している。取締役会とその委員会は経営陣に直接かつ独立的に接触することができる。コミュニケーションを強化することによって、会社は現在の取締役会の指導構造と取締役会のリスク監督のやり方が有効なリスク管理戦略の確定と実施に役立つと信じている。

取締役会委員会の主な監督責任

監査委員会:監査委員会の監査委員会は、その書面規約に基づいて行動し、監査委員会の主要な代理人として、重大な戦略、業務、財務報告、法律及び財務報告の監督を含む監査委員会のリスク評価及び管理の監督を履行する

29

コンプライアンス、情報セキュリティ、データ保護、および技術的リスク(ネットワークセキュリティを含む)。リスク·コンプライアンスを担当する副総裁は監査委員会に報告し、企業リスク管理計画の推進を担当し、リスク管理が会社の戦略や運営計画過程に溶け込むことを確保することを支援する。会社がリスクとコンプライアンスを担当する総裁副主管は,個別リスク分野の検討と企業リスク管理プロセスの年次まとめにより,会社通年リスク管理計画の最新状況を定期的に監査委員会に通報する。監査委員会は、管理職と共に存在するリスクを審査し、これらのリスクを監視、緩和、制御するための経営陣の手順を検討する。また、監査委員会は、(I)会社の法律及び道徳的コンプライアンス計画の実施及び有効性、並びに会社の行動準則の遵守状況、並びに(Ii)過去1年間に行われたすべての重大なコンプライアンス調査に関する会社総法律顧問及び会社首席道徳官の報告を定期的に(ただし毎年以上)受けている。また、監査委員会は、経営陣が出席していない場合には定期的に実行会議を開催し、会社の取締役内部監査部門や会社の独立公認会計士事務所と注目分野を検討している。多くの場合、このようなリスクに対する討論は連合委員会と委員会の議題に含まれている。

取締役会はまた、会社の情報セキュリティ、データ保護、技術プロジェクト(ネットワークセキュリティを含む)を監督することに積極的に参加している。会社首席情報官は、企業リスク管理計画全体に完全に統合され、監査委員会が監督する会社のネットワークセキュリティリスク管理計画をリードしている。監査委員会は、迅速に発展するネットワークセキュリティ脅威、配備されたネットワークセキュリティ技術と解決策、主要なネットワークリスク分野、これらのリスクに対応する政策とプログラム及びネットワーク事件の討論を含む会社のネットワークセキュリティリスク管理計画とデータ保護に関するブリーフィングを定期的に審査し、聴取する。計画のハイライトは:

• |

多層深度防御戦略は,情報とデータの安全,保障,責任ある使用を確保することを目的としている。 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

• |

セキュリティ運営センター(“SOC”)は、1日24時間、週7日、毎年365日全天候ですべてのIT資産、資源、データを監視しています。 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

• |

は,SOCの管理,浸透テストの実行,ネットワーク攻撃シミュレーション,ログ管理のための外部専門知識を統合し,脆弱性を示す異常な状況を審査する. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

• |

業務連続計画とネットワーク保険を維持します。 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

役員報酬委員会:役員報酬委員会は、報酬インセンティブの性質を弱めることなくリスクを低減する機能を組み込むとともに、会社員(役員を含む)のための報酬プランおよび株式報酬計画を設計することに関連するリスクを考慮する。この評価の結論はタイトル下の補償討論と分析に記載されている“2022年全体給与プランにおけるリスク考慮”本依頼書56ページにあります。

財務委員会:財務委員会は、年金計画、資本構造、資本分配、通貨リスクとヘッジ案、株式や債務発行などの融資事項に関するリスク、および保険に関連するリスク管理案の評価を担当する。

役員と管理委員会:取締役および管理委員会は、取締役会と委員会の構成、取締役会の規模と構造、取締役募集、取締役独立性、取締役報酬、道徳および商業行為、および会社の企業環境、社会および管理概況と格付けを含む会社全体の管理に関連するリスクを監督し、会社の戦略、政策、やり方、計画、プログラム、措置および訓練が環境(気候変動および持続可能な発展を含む)および健康と安全に関連する面で十分であるかどうかを含む。取締役会と管理委員会は定期的に会社の企業レベルEHS管理システムに関するブリーフィングを聞き、EHS領域の具体的なリスクを識別と理解し、取締役会が会社に重大な影響を与える可能性のある新しい出現と重大なEHSリスクを適時に理解できるようにする。

30

各取締役会委員会議長は、次回の予定取締役会会議より遅れずに取締役会に報告書を提出し、前回の取締役会会議以来の委員会会議で審議された事項について、当社の運営に関するいかなるリスクも含むことを説明する。

会社リスク監督手法の有効性

取締役会は、その指導構造は取締役会委員会と多数の独立取締役会メンバーを経験豊富な会長と最高経営責任者と結合することによって、リスクに対する監督を促進し、この会長とCEOは会社の業務、歴史と直面する複雑な挑戦について詳細に理解していると考えている。議長兼行政総裁はこのような事項に対する深い理解と当社の日常管理への参加により、彼女に迅速に識別し、取締役会に主要なリスクを提出させ、取締役会の注意を注目の分野に集中させた。独立委員会議長や他の取締役も経験豊富な専門家や幹部であり、取締役会の審議や審査のために確実に問題を提起し、迷わず経営陣に挑戦することができる。取締役会は、非管理取締役と会長兼最高経営責任者の間には運営が良好で有効なバランスが存在し、リスク監督を強化するとしている。

戦略監督における取締役会の役割

取締役会は上級管理職の戦略計画の策定と実施を監督する上で積極的な役割を果たしている。それは、少なくとも毎年、会社のすべての業務に対する管理層の戦略計画の全面的な概要を受け入れ、グローバル資本市場および業界環境に関するコンサルタントや他の専門家の最新の状況を定期的に受け取り、通年の他の定期的に手配された取締役会会議で個別業務の最新状況を定期的に受信する。取締役会は上級管理職に洞察とフィードバックを提供し、必要に応じて会社の戦略方向について経営陣に疑問を提起する。取締役会はまた、CEOの協力の下で会社の戦略結果を監督·評価し、すべての重大な資本分配決定を承認した。

取締役会と経営陣は将来の成長のために資本資源の構成を最適化することに取り組んでいる。経営陣は、取締役会の参加及び協力の下で、会社の業務組合及び潜在的な会社発展機会を定期的に評価する。取締役会は、任意の提案された買収の価値主張とリスク、および私たちの既存の業務部門が拡大、縮小、処分、あるいは多様化すべきかどうかを定期的に審査し、評価する。また、取締役会財務委員会は、会社戦略、株式買い戻し、配当金及び資本支出と一致する有機及び無機投資選択を含む会社の資本構造を監督·注目する責任を負う。したがって、買収·資産剥離は、長期株主価値の最大化を実現するために、会社が行っている戦略評価·実行の一部である。

後任計画

取締役会は、その最も重要な職責の1つは、役員人材の発展を監督し、会社の最高経営責任者と会社の上級指導チームの他の上級メンバーの効果的な後継を計画し、会社の高級指導部の卓越と連続性を確保することであることを認識した。この責任は、CEOの後継計画と管理発展の年次審査を規定する会社のコーポレートガバナンスガイドラインに反映されている。取締役会は、CEO後継者候補を審査·評価することで後継計画プログラムを監督し、上級管理職が最高経営者以外の上級行政職の後継計画プログラムを確立·維持することを確保する。後任計画過程の一部として、CEOは取締役会と協力し、最高経営責任者職の緊急後任計画を審査·維持する。

また、会社の最高経営責任者は2年ごとに取締役会に後任計画報告書を提出し、彼らの専門資格、任期、仕事経験を含む会社の上級指導チームの全体構成をまとめた。この報告書はまた、上級指導者チームで確認可能な内部メンバーを決定した

31

CEOの潜在的な後継者として。取締役会の実行会議も定期的に後継計画について議論している。会社役員は、2年に1回の後任計画報告や取締役会や委員会会議、年間を通じてあまり正式ではない相互作用など、重要な指導職の内部潜在的な後継者を様々な方法で熟知している。

また、取締役会は、取締役及びガバナンス委員会の支持及び提案の下で、そのメンバーの後継を監督する。そのため、取締役およびガバナンス委員会は、年間取締役指名および再任過程において、各取締役のパフォーマンス、相対的優位性および劣勢、および将来計画を少なくとも年に1回評価し、任意の個人退職目標および取締役に対する会社の強制退職政策(この政策が会社管理基準に規定されている)の潜在的適用性を含む。取締役会と管理委員会もその構成の全体的な優勢と弱点を探し出し、そして取締役会全体が会計と財務、合併と買収の管理経験、リスク管理、業界知識、技術とネットワーク安全知識、マーケティング、デジタルマーケティングとソーシャルメディア、国際市場、戦略先見性、報酬と会社管理などの方面で核心能力を備えているかどうかを考慮する。

役員の入社と教育

すべての新しい役員が会社の役員入社計画に参加しています。入社プロセスは上級指導者と対面或いは仮想会議を行い、新役員に会社の戦略ビジョン、価値観と文化を熟知させる;運営と財務報告構造;及び法律、コンプライアンスと管理枠組みを含む。私たちの目標は私たちの新しい役員が会社を理解し、彼らが会社の株主の利益にサービスするために必要なスキルと知識を発展させることです。

取締役は適時に会社の管理ベスト実践の最新の発展を理解し、その職責を有効に履行し、そして当社の経営の端末市場状況に関する情報に接触し、取締役の当社のリスクとチャンスに対する理解を深めなければならない。会社は、定期的に開催されている取締役会及び委員会会議において、社内及び外部業界の専門家からのコーポレート·ガバナンスの動向及び発展、並びに会社端末市場及びその他の会社にとって重要な問題に関する最新の状況を取締役に提供する。取締役会はまた、上場企業の取締役としての継続的な責任を果たす際に、自分のスキルや知識を維持し、向上させることを支援するために、すべての取締役が単独または委員会の他のメンバーと共に取締役継続教育計画に参加することを奨励する。役員はこのようなプロジェクトで彼らの費用を精算することができる。

株主が役員を指名する

取締役と管理委員会は取締役が指名した株主指名を審議する。委員会が彼または彼女の取締役指名を審議することを希望する株主は会社の定款に基づいて取締役委員会に書面意見を提出しなければならない。ノースカロライナ州デービッドソン港広場通り130号Curtiss-Wright Corporationの会社秘書が管理を担当し、郵便番号:28036。このようなプレゼンテーションには

(1) |

株主の名前と住所, |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(2) |

有名人の名前を呼ばれるべきです, |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(3) |

著名人が当選した後、在任の書面同意に同意した |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(4) |

株主が確かに自社株主であることを証明する文書は、保有株式の数を含む |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(5) |

(Br)は、(I)株主がその会議で投票する権利のある会社の株の記録保持者であり、彼または彼女が自らまたは代表に会議に出席することを意図しているかどうか、および(Ii)株主が意図的であるか、または以下の団体に属するメンバーであることを示す |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

32

|

この被著名人に関する依頼書を会社株主に提出するか,あるいはその被著名人に関する依頼書を他の方法で求める予定である |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(6) |

(Br)株主が所有する会社株を対象とした証券の任意の派生ツールの記述、または株主が会社の株式価値の増減から利益を得る他の任意の直接的または間接的な機会の記述 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(7) |

株主がどの程度任意の取引または一連の取引を行うかを記述し、満期保証、空売り、株式の借り入れ、株式の貸し出し、その効果または意図は、損失を減少させること、または会社の株式価値または価格変化のリスクまたは利益を管理または分担すること、または会社の任意の株式に対する株主の投票権または経済的利益を増加または減少させることである |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(8) |

株主に対して、当社の任意の株式またはその株式のいずれかに対する投票に影響を与える任意の依頼書、契約、手配、了解、または関係の説明を投票する権利がある |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(9) |

(Br)株主が有する会社株関連株式分離または分離可能な任意の会社株配当権の記述 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(10) |

株主が会社株や関連デリバティブ株価値の増減によって獲得する権利のある任意の業績に関する費用(資産に基づく費用を除く)の説明, |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(11) |

既知の範囲内で、株主が取締役及びガバナンス委員会に指名を提出した日に指名を支持する他の任意の株主の氏名及び住所、 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(12) |

1934年証券取引法第14 A条の規定により、会社役員選挙依頼書募集において開示されなければならない被著名人及びその関連会社に関するいかなる情報、及び |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(13) |

過去3年間のすべての直接的および間接的報酬、ならびに他の重要な通貨合意、手配および了解、ならびに指名株主または実益所有者(ある場合)と、著名人およびそのそれぞれの関連会社または連絡先、またはそれと一致して行動する他の任意の重要な関係を記述する。 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

また,このような提出には,著名人の背景や資格,それを代表して指名された任意の他の個人や実体の背景に関する書面アンケートが添付されなければならない.さらに、被著名人は、書面で陳述を提供し、同意しなければならない(I)潜在的な著名人が会社に開示されていない任意の問題や問題についてどのように行動または投票するかに関する任意の合意、手配または了解、または(Y)潜在的な被著名人が受託責任を果たす能力を制限または妨害する可能性のある任意の問題または問題についてどのように行動または投票するかに関する任意の合意、手配または了解、(Ii)はいかなる合意、手配、手配、にもならないであろう。当社に開示されていない任意の直接または間接補償、br}補償、または取締役サービスまたは行動に関連する賠償、賠償または賠償、および(Iii)その人個人として、代表される任意の実益所有者を指名することは、当社のすべての適用される会社の管理、利益衝突、秘密、株式所有権、および取引政策および基準を遵守する。委員会は評価のために有名人にもっと多くの情報を提供することを要求することができる。

役員有名人の取締役会メンバー基準と選考手続き

取締役の株主指名のほか、取締役やガバナンス委員会は、取締役または執行経営陣が推薦する取締役会メンバー候補を検討する。取締役と管理委員会は同じ基準を使用して、すべての取締役会のメンバー候補者を評価します。取締役、執行管理層、経営陣、

33

株主です。必要であれば、取締役および管理委員会は、潜在的な著名人の決定および評価に協力してコンサルタントまたは第三者ヘッドハンティング会社を招聘することができる。役員とガバナンス委員会は,最高の職業道徳と個人道徳およびbr}価値観を持ち,会社の行動基準に従って運営される候補者を探している。取締役やガバナンス委員会はまた、候補者が独立して分析調査を行う能力や、取締役会の役割に十分な時間を投入したいかどうかを評価している。取締役指名者は以下の 経験、属性、特徴を備えなければならない:

経験(以下の1つまたは複数):

• |

高度な指導経験; |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

• |

会社のある業界の専門知識; |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

• |

財務専門職; |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

• |

会社に影響を与える問題に対する知識の広さ; |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

• |

取締役会活動に特殊な能力と意思を貢献する能力と意思; |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

• |

は、会社に有用であり、他の取締役会メンバーの背景および経験と相補的な専門知識および経験を提供し、取締役会メンバーの最適なバランスと多様性を実現し、維持する。 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

個人的な属性と特徴:

• |

個人的に正直である; |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

• |

会社に忠誠を尽くし、会社の成功と福祉に関心を持ち、合理的な独立商業判断をしたい |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

• |

(Br)取締役が会社の良好な企業市民および企業イメージに重要であることを認識すること |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

• |

信託責任を負いたい. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

取締役及び管理委員会は毎年取締役会、各委員会及び各取締役会メンバーの表現を評価する。また、取締役会およびその委員会の全体的な運営効率、取締役会の規模の検討、およびより多くのメンバーおよび/または任意の新しいスキルまたは専門知識を増加させることが有益であるかどうかを考慮する。取締役会に空きが生じた場合、または委員会がメンバーを1人増やすことが有益であると判断した場合、委員会は、上記の要因および委員会がその最適な判断において当時関連していたと考えられる他のすべての要因を審議する。

一人の個人が取締役および管理委員会によって可能な候補者として決定されると、委員会は、その個人に関する公開資料を最初に収集して審査して、その個人をさらに考慮すべきかどうかを評価することができる。一般的に、個人が考慮され、取締役会に在任したいと表明し、委員会がその個人が優秀な候補者になる可能性があると考えている場合、委員会は、その個人の資料またはその個人に関する資料を収集し、委員会が考慮している可能性のある他の候補者に基づいて個人の業績および資格を審査し、適宜、その個人と1回または複数回の面談を行う。場合によっては、委員会のメンバーは、候補者が提供する1つまたは複数の推薦者に連絡することができ、ビジネス界の他のメンバーまたは候補者の業績についてより多くのことを知っている可能性のある個人に連絡することもできる。委員会の評価手順は,上記のように潜在的な候補者が株主によって推薦されるかどうかによって異なるものではない“株主指名取締役”本依頼書32ページにおいて、取締役会は、推薦株主が保有する株式数と、その等の株式を保有する時間の長さを考慮することができる。

取締役会の多様性

取締役とガバナンス委員会は理事指名の多様性を決定するための正式な書面政策を考慮していないが、異なる背景、技能、専門知識、その他の異なる特徴を持つ多様なメンバーを維持していると確かに考えられている

34

包括性を促進し、取締役会の審議を強化し、取締役会が会社のすべてのメンバーをよりよく代表できるようにする。そのため、取締役·ガバナンス委員会は、潜在的な著名人を評価する際に、取締役会がそのメンバーに求めるスキルや特徴を考慮し、取締役会全体の多様性を考慮する。この評価には、応募者の知識、教育、経験、文化的背景(人種、国籍、性別、性指向、年齢を含む)、および会社およびその業務を理解するために重要な分野のスキルを評価し、株主価値の向上に取り組んでいる。取締役有名人の多様性の考慮要因は,既存の取締役会構成の補完として求められる特定の専門分野によって随時異なる可能性がある.同社は、今回の年次総会の役員指名人選は、異なる経験と技能及び専門、性別、人種、個人背景を適切に反映していると考えている。取締役会はその会員たちの中でこのような様々な側面の多様性を維持するために努力している。

取締役会の任期

取締役会は役員の任期と任期の間に適切なバランスを維持するために努力している。取締役会は、任期の長い取締役がもたらす貴重な経験と、会社とその人員やプロセスへの熟知がもたらす重大なメリット、および新取締役による新たな視点と考えによる重大なメリットを信じている。私たちの役員指名者の平均任期は6年です。取締役会の企業管理指針によると、取締役は75歳になった後に取締役会から退任し、株主周年大会で発効することが期待されている。取締役会は在任期間が長いことと在任期間の短い取締役の間で適切なバランスが得られていると信じている。

株主参加度

会社は株主参加を総合的で通年的な過程とし、上級管理職と投資家関係チームに関連する。当社は、その業績や戦略について株主と公開的に接触し、双方の興味のある事項について見解とフィードバックを得る機会を歓迎します。取締役会と上級管理職は株主の利益と観点を理解することに力を入れており、これは株主参加戦略の重要な構成要素である。取締役会と上級管理職は会社とその株主の最善の利益に従うように努力している。

当社は年間を通じて株主と交渉している

• |

企業の業務に対する可視性と透明性を提供し、高級管理職の財務と運営業績に対する見方、およびその端末市場および他の業界の発展に影響を与える主要な傾向を提供する |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

• |

会社へのコミュニケーションと開示へのフィードバック;株主への重要な問題;株主の会社への期待を聞き、会社の観点を共有する; |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

• |

会社の役員報酬と会社管理政策とやり方に対するフィードバックを検討し、求めている |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

• |

は、将来の開示と決定を強化するために、重要な対話および問題に対するフィードバックを上級管理層および取締役会にフィードバックする。 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

年内に、当社は研究アナリスト及び機関投資家と面会し、投資家大会、非会議ロードショー、投資家日及びその他の当社によるグループ会議及び一対一会議の正式な活動に参加することにより、当社の財務及び運営表現に対する見方を告知及び共有する。同社はまた,代理シーズン期間とそれ以外で行われる電話会議により,その主要株主のガバナンス代表と接触している。

2022年には、当社は実質的に自社流通株の約41%を占める上位50名の機関投資家と会議や電話会議を行い、潜在株主との会議に加え、当社のかなりの部分の流通株を持つ投資家と実質的に接触している。また、会社は

35

業界会議と非会議活動を通じて機関投資家や潜在顧客と110回以上の会議が行われ、電話で100回以上の単独対話が行われた。この一般授業中に議論される多くのテーマは、会社業務、長期展望、成長戦略を軸とした、財務状況、管理、資本配置選好、および株主および潜在株主が興味を持つ他のテーマを含む。

会社投資家が提出した評論、問題と提案はすでに取締役会の全メンバーと共有と討論し、彼らの観点は取締役会の2023年以降の決定に参考を提供する。

以下の監査委員会の報告は募集材料を構成しておらず、会社が引用によって本報告 を明確に組み入れない限り、証券法又は1934年証券取引法に基づいて任意の他の会社の届出書類を提出又は組み入れたとみなされてはならない。

監査委員会報告書

経営陣は、その内部統制制度を含み、アメリカ合衆国で一般的に受け入れられている会計原則に基づいて連結財務諸表を作成する財務報告手続を担当する。私たちの独立会計士はこれらの財務諸表と会社の財務報告書の内部統制を監査する責任があります。監査委員会はこのような手続きを監視して検討する責任がある。監査委員会には監査や会計審査や手続きを行う義務や責任がない。監査委員会のメンバーは会社の従業員になってはいけない。また、審査委員会のメンバーは、当社の会計士または監査師を自称してはならない。または専門家または当社の会計または監査分野の専門家として会計士または監査師を務めてはならない。したがって、審査委員会は、独立して確認されていない場合には、当該等の財務諸表を誠実かつ客観的に作成し、米国公認の会計原則に適合し、独立会計士が当社の財務諸表に関する報告書で述べた陳述に依存してはならない。

監査委員会による監督は、経営陣が適切な会計·財務報告原則、政策、または会計基準の遵守と法律法規の適用を確保するための適切な内部制御プログラムを維持しているかどうかを決定するために独立した根拠を提供することができない。また、監査委員会は、経営陣や独立会計士との議論は、財務諸表が公認会計原則に従って列報されている保証はなく、財務諸表の監査は公認監査基準に従って行われているか、又は我々の独立会計士は実際には“独立”である

その定款がより全面的に説明されているように、監査委員会は、当社の財務諸表及び財務報告手続の完全性、内部会計及び財務制御制度、内部監査機能及び内部監査士の資格及び表現、並びに当社の独立公認会計士事務所徳勤会計士事務所による当社財務諸表の年間独立監査を監督する責任を負う。監査委員会は、職務遂行の一部として、許容性、重大な判断の合理性、財務諸表に開示された明瞭性、および米国証券取引委員会に提出される前の会社収益新聞稿、ならびに10-Q表および10-K表の四半期および年間報告を含む2022年度監査を受けた総合財務諸表を審査し、検討した。また、監査委員会は、経営陣、徳勤法律事務所、会社役員とともに、内部監査の全体的な監査範囲と計画、内部および外部監査の結果、経営陣、徳勤法律事務所による社内財務報告の内部統制の評価、および会社の財務報告の品質を審査した。監査委員会はまた、徳勤法律事務所と上場会社会計監督委員会(“PCAOB”)と米国証券取引委員会の適用要求に検討すべき事項を検討した。監査委員会は徳勤法律事務所の独立性についても検討·審議した

36

徳勤法律事務所の代表とともに、徳勤法律事務所の客観性に影響を与える可能性のあるすべての関係やサービス(非監査サービスを含む)を審査し、徳勤法律事務所からPCAOB規則第3526条(監査委員会との独立性についてのコミュニケーション)に要求される書面開示と書簡を受け取った。以上に基づき、監査委員会は、徳勤法律事務所が当社とその経営陣から独立していると結論した。監査委員会は、その定期的に手配された会議において、徳勤法律事務所や取締役の内部監査部門と単独の私的会議を手配し、会議で財務管理、会計、監査及び内部統制問題について率直な議論を行う。また、徳勤法律事務所が監査委員会、内部監査取締役、および/または全取締役会と議論したい他の任意の事項を議論することを奨励する。

徳勤法律事務所の意見は2022年年次報告Form 10−Kで単独で提出され,財務諸表に合わせて読むべきである。

上記の監査委員会の審議と討論に基づいて、監査委員会は、監査された総合財務諸表と脚注を、会社が2022年12月31日までの10-K表年次報告に組み入れて、アメリカ証券取引委員会に提出することを提案する。

| 取締役会監査委員会

ロバート·J·リヴィは議長.議長 |

37

報酬問題の検討と分析

この報酬議論と分析(“CD&A”)は、会社が指定した役員(“NEO”)と関係があるため、役員報酬委員会(“委員会”)の報酬計画ややり方に関する決定を詳しく説明している。これらの人員および2022年度に勤務するbr職は以下の通りである

• |

リン·M·バンフォード会長兼CEO(a) |

||

• |

デヴィッド·C·アダムス元執行議長(b) |

||

• |

ケビン·M·レイモンド副総裁兼首席運営官 |

||

• |

K.Christopher Farkas社長副社長兼最高財務官 |

||

• |

ポール·J·フェルデンジ副社長総法律顧問会社秘書 |

||

• |

[br]ジョン·ワッツ、総裁副社長-戦略と企業発展(c) |

(a) |

Bamfordさんは2022年5月5日から取締役会長を務めています。 |

||

(b) |

アダムスさんは、2022年5月5日から引退し、当社の執行議長を務め、取締役会のメンバーを継続しています。アダムスさんはこの日以降、当社の従業員ではありません。 |

||

(c) |

さんは、戦略的および企業発展を担当する2022年5月11日に副社長に昇進しました。 |

2022年の会社の財務実績

同社は、その同行グループ(本CD&Aで後述する)と比較した最高四分位業績を実現することに取り組んでおり、方法は以下のように集中している

• |

過去10年間に確立された臨界質量と強力な能力キットを使用する |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

• |

(A)調整後の営業収入、(Ii)有機販売増加、および(Iii)売上に対する運営資本のパーセンテージ、および(Iv)総販売増加、(V)調整後の1株当たり収益増加および(Vi)相対総株主リターンを含む長期財務指標、例えば、(A)短期財務指標を改善するために卓越した運営を推進する |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

• |

より高い自由キャッシュフローを推進するために財務規律を実行する。 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

同社はまた、規律の厳格さとバランスのとれた資本分配戦略を維持している--これらは、企業が長期競争力を向上させ、株主のためにより高いリターンを創出しようと努力している努力の一部である。

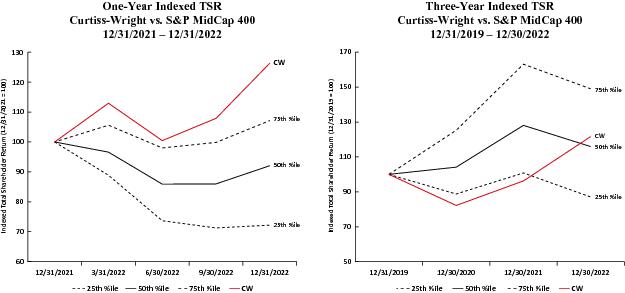

全体的に言えば、会社は2022年度に引き続き挑戦的なビジネス環境に直面し、特に通年は主にサプライチェーンの交付中断、労働力の可用性問題とインフレ圧力と関連する逆風に直面している。会社はこれらの問題が2022年度の財務業績に及ぼす影響を軽減するための措置を継続している。これらの課題にもかかわらず、同社は2022年度に好調で、売上高、収益力、営業収入が増加した。しかし、調整後の営業収入と有機販売増加年度業績指標に対して、会社は依然として目標をやや下回っているが、敷居要求を上回っており、営業資本が売上年度業績指標に占める割合に対して、敷居要求を下回っている。このため、年間奨励案では、近地天体のボーナス支給は目標賃金水準を下回っている。また、長期インセンティブ計画によると、同社の過去3年間の業績期間(2020-2022年)の調整後の1株当たり収益増加業績目標は目標をやや上回っており、総販売増加目標を下回っているのは、業績期間中の平均総売上高増加が圧力を受けており、主に2020年の新冠肺炎疫病がわが端末市場で大きな破壊をもたらしているためである。したがって、2020-2022年の業績期間中の現金ベースの業績単位配当は目標水準を下回っており、TSRは標準プルMidCap 400指数の56パーセンタイル値にある。当社は、これらの業績 は、その財務目標の厳格性、及びその年度と長期奨励的報酬計画と業績報酬との強い一致性を証明していると考えている。

2022年、同社の3年間の総株主収益率(TSR)は、スタンダードプールMidCap 400指数で162位、すなわち56ポイントとなった。TSRは私たちの普通株の株価の変化に加えて

38

試算期間から終了(3年、2020年1月1日から2022年12月31日まで)までの配当。同社の2022年役員報酬の財務業績には、以下のようなものがある

• |

調整後の営業収入は4.37億ドル。 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

• |

有機販売は2.7%増加した。 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

• |

売上に占める運営資金の割合は25.9%であった。 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

同社の財務業績には、会社が2023年2月22日に米証券取引委員会に提出した2022年第4四半期収益プレスリリースに引用された調整が含まれている。会社以上の財務業績には業績期間中に完成した買収実績は含まれていない。

以下のグラフは,2022年12月31日現在の1年期と3年期指数TSRを測定した標準プルMidCap 400指数との比較を示している。指数付けTSRとは,1年と3年の算定期間終了時に期初めに投資した仮説100ドルの価値である。

2022年インセンティブ支出

タイトルの部分で述べたように“2022年の会社の財務実績”このCD&Aの38ページにおいて、委員会は、近地天体が2022年度に獲得した奨励は、業績支払いに対する会社の承諾を反映していると考えている。

• |

は,会社業績(80%)と個人業績(20%)に基づき,NEOに目標の79.2%の2022年度奨励金を支払った。 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

• |

3年平均総売上高の増加と3年平均調整後の1株当たり収益の増加により、2020−2022年の近地天体の現金ベースの業績単位は目標の46%で支払われる。 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

• |

2020−2022年実績期間の業績シェア単位配当を目標とした124%は,標準プルMidCap 400指数に対する会社のTSR業績によるものである。 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

報酬のやり方と政策

委員会は、企業の役員報酬計画を常に審査し、その支援会社の報酬理念や目標を確保し、会社の戦略計画を実現するために会社の業績を推進し続けている。委員会は役員報酬の最善の接近法を継続して維持する。以下にベストプラクティスを示します

39

会社はインセンティブ計画のすべての参加者および会社がその計画に含まれていないことに従っている

|

|

|

|

|

カーティス·ライトは何をした |

カーティス·ライトがしなかったことは |

|||

• |

相対TSRを使用して、報酬と業績を一致させることを含む財務および運営実績測定基準を使用する |

• | NEO雇用契約なし |

|

| • | 過度なリスクを奨励する役員報酬には従事しない | |||

• |

NEO支出を公開された数字と束ねて、インセンティブ計画支出の透明性を確保する。 |

|||

• |

収益性を重視した収益増加の複数の業績測定基準を用いて、短期的および長期的なインセンティブのバランスをとる |

• | 空売り、ヘッジ、あるいはクティス·ライト株を売却してはいけない |

|

| • | 株式オプションを再ロード、再定価、またはバックトラックしてはいけません |

|||

• |

市場競争慣例に従って奨励支出に最高上限を設定 |

• | 2008年1月以降採用または抜擢された幹部の支配権変更福祉には税収総収入がない |

|

• |

近地天体と取締役会メンバーのために、近地天体所有権に達するまで50%の純株式を強制的に保有することを含む厳格な株式所有権ガイドラインを確立する |

• | 許可されていない、または稼いでいない業績単位/株は配当されていない |

|

| • | 過剰な追加手当がない |

|||

• |

にはすべての奨励的報酬に対する追跡政策が含まれている |

• | 過剰な解散費および/または制御権変更条項はありません |

|

• |

独立した外部報酬コンサルタントを使用して役員報酬を検討し、アドバイスを提供する |

|

|

|

• |

ダブルトリガー制御変更プロトコルを使用して、企業長期インセンティブ計画下での持分帰属を行う |

|||

• |

組織の大部分の部門でインセンティブに基づく報酬機会を提供する |

|

|

|

報酬結果に対する発言権を考える

取引法第14 A条によると、会社はその株主に年次諮問投票を提供し、その役員報酬計画を承認する。2022年株主総会では、96%を超える株主が会社の役員報酬計画(通称報酬計画)に賛成票を投じた。

株主の意見は委員会に重要だ。同社は定期的にその主要株主に会社役員報酬計画に対する意見を求めている。会社は会社の業績、核心報酬構造、役員報酬計画要素に関する全体的な積極的なフィードバックを受けた。

委員会はこれらの結果を評価し、会社からの株主フィードバックを考慮し、本CD&Aで議論された会社役員報酬計画を評価する際に多くの他の要因を考慮した。委員会はまた、私たちの報酬計画と私たちの業務目標、その独立した報酬コンサルタントFrederic W.Cook&Co.,Inc.(FW Cook)の投入、および同業者データの審査との相互作用を評価した。いずれも委員会の受託責任に基づいて評価されている。すなわち、取締役は会社の利益に最も適していると考えている。これらの要素のいずれも、近地天体報酬に関する委員会の決定に影響を与えているが、委員会は2022年の役員報酬計画や政策に実質的な変化を与えていない。委員会は2022年の投票結果を考慮しているからである

40

そして投資家のフィードバックは、NEOの報酬レベル、目標、計画設計と理由に対する株主の認可を表明した。

2022年役員報酬計画の概要

報酬理念

すべての参加者と目標に対する会社の全体的な報酬理念はサポートされ、実現される

• |

カーティス·ライトのビジョンは,同業者に比べて最も高い四分位表現を実現することである |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

• |

報酬結果は会社の業績と株主の利益を一致させ、市場中央値を目標としたNEO総直接報酬機会を提供し、これは業績が中央値より高い従業員に中央値より高い報酬を提供する機会を提供し、業績が中央値より低い従業員に中央値より低い報酬を提供する機会を提供する |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

• |

会社の戦略目標によって規定されるインセンティブ指標と目標は、: |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

- |

財務業績と将来性に基づいて毎年評価を行う |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

- |

カーティス-ライトの表現が上位四分位数に近づくか入るにつれて,重みと混合の面で修正した |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

- |

業務条件の変化に応じて審査と評価を行い,戦略目標と一致している場合には例外が生じる可能性がある |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

• |

株式を重要な構成部分とする長期激励(LTI)を含み、それによってNEOの70%のLTIに価値と株主利益を3年間の業績評価ツールを通じて一致させる |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

• |

給与は重要な従業員を維持し、人材を発展させるツールになる |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

報酬組合

企業の業績報酬理念を強化するためには、CEOの目標直接報酬総額の3分の2以上と、インセンティブ計画のNEOおよび他のすべての参加者の目標報酬総額の半分以上が業績に依存するため、会社の財務業績および/または株価に応じて変動する。委員会の目標は、一般参加者グループの総直接報酬機会が会社関連市場と同業者データの50パーセンタイル値(中央値)に平均することであり、実際には行と下り報酬が対応する業績に関連している。

2022年目標報酬の組み合わせと“リスク別料金”

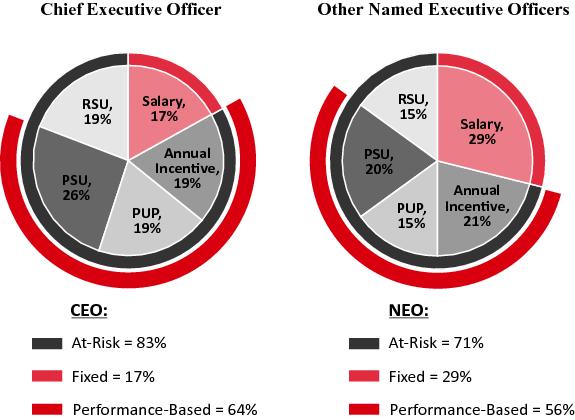

業績に基づく報酬には、年間奨励金、株式ベースの業績シェア単位、現金ベースの業績単位が含まれ、それらは最高経営責任者の目標報酬総額の約64%を占め、平均で残りの近地天体目標報酬総額の56%を占める。

41

アダムスさんは、企業の年次·長期インセンティブ報酬計画の満了前に自発的に退職しているため、2022年度のすべての企業インセンティブ報酬計画に参加する資格がないため、上の“その他の出席者を指名されない”グラフから除外されています。

上の円グラフの頭文字PSU,PUP,RSUはそれぞれ持分ベースの業績シェア単位,現金ベースの業績単位,時間に基づく制限株式単位を表しており,本CDAは後述する各単位についてより詳細に検討する.

競争的市場データと同業グループデータ

委員会は2つの出所からの競争的市場データを分析した

1. |

対等なグループ;および |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

2. |

調査データ |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

委員会は近地天体補償レベルを評価する際に,同業者群のデータも利用し,航空宇宙や国防工業のデータも利用した。同業グループデータは類似製品ライン、市場/業界、相対収入規模を持つ競争相手を代表している。同業者チーム激励計画実践は会社の年間激励計画と業績に基づく長期激励計画指標を選択する肝心な指標 である。同委員会は,FW Cook and Managementの指導の下,2021年末に競争的市場評価のための同業者グループを調整し,2022年の報酬決定に根拠を提供している。具体的には,Cubic Corporation,EnPro Industries,FLIR Systems,Inc.,IDEX Corporation,Kaman Corporation,SPIRIT AeroSystemsは同業者比較器グループから削除される.CubicとFLIR Systemsが除去されたのは,それらが買収され,取引が公開されなくなったためである.カーマンが更迭されたのは,最近の業務剥離が大幅に規模を削減したためであり,カーマンは同業者グループ会社の収入や時価範囲を選択するための委員会に適合しなくなった。最後に、EnPro、IDEX、SPIRIT AeroSystemsは、それらの業務グループが会社の業務グループと一致しないため、除去される。 Ametek、Barnes Group、BWX Technologies、Huntington Ingalls Industries、Kratos Defense&Security Solutions、Maxar Technologies、Merly Systems、Parsons

42

会社が2022年の同業グループ比較リストに登録されたのは、(I)それらが会社と類似した業界にあり、(Ii)他の同業者を識別するための収入および時価範囲に適合し、(Iii)航空宇宙および国防および/または他の工業市場にサービスするからである。委員会が承認した最終2022年同業グループは以下の18社で構成されている

|

|

|

|

|

• |

{br]AAR社 |

• | クレトス防衛とセキュリティソリューション会社 |

|

• |

ジェットロケットエンジン |

• | Maxar Technologies Inc. |

|

• |

Ametek,Inc. |

• | 水星システム会社です。 |

|

• |

バーンズグループ会社 |

• | Moog Inc. |

|

• |

BWX技術会社 |

• | Parsons社 |

|

• |

クラン社 |

• | Teledeyne Technologies Inc. |

|

• |

Hexel Corp. |

• | TransDigm Group Inc. |

|

• |

ハンティントン·イングス工業です。 |

• | 凱旋グループ株式会社です。 |

|

• |

ITT Inc. |

• | ウッドワード社 |

委員会は、第三者源からの同業者群データと国が認可した調査データを審査したが、委員会は主に最高経営責任者と最高財務官の同業者群データに依存し、第三者源からの他の近地天体の国家認可幹部調査データに注目した。br}委員会は、同業者マッチングの数が少ないため、調査サンプルの規模が大きく、後者は最高経営者や最高財務官以外の他の職により信頼できる報酬データを提供しているとしている。

2022年の役員報酬決定における役割

以下の表は、役員報酬の役割と責任をまとめています

|

|

|

|

グループ.グループ |

役割と責任 |

||

|

役員報酬委員会 |

• | 実行幹事を含むすべての参加者の報酬レベルが毎年決定される |

|

| • | 企業の奨励的な報酬計画と役員報酬の管理を監督する。 |

||

|

|

• | 全体的な奨励的報酬計画、理念および政策の競争力と業務適合性の検討 |

|

|

|

• | 会社の退職計画のコストと設計を監督し、取締役会のメンバー全員に修正提案を提出する |

|

|

|

• | 外部の役員報酬コンサルタントの活動を選択、監督、指導し、そのコンサルタントの独立性を確保する |

|

|

|

• | 過度の冒険を奨励するかどうかを評価するために、報酬計画とスケジュールを検討して評価する |

|

|

|

• | 役員及び企業の個人及び財務年度及び長期目標及び目標を審査·承認し、これらの目標及び目的に基づいて役員及び会社の業績を評価し、その評価に基づいて役員の全年度及び長期奨励報酬を決定し、承認する |

|

|

取締役会のメンバー |

• | 退職計画の設計とコスト変更を監督する |

|

|

独立した 委員会 コンサルタント |

• | 役員と取締役会の報酬についてアドバイスする |

|

| • | 上級管理職の報酬に影響を与える一般的な役員報酬競争市場の動向に関する情報 |

||

|

|

• | 委員会は、措置、目標設定、報酬と業績の調整、その他のテーマに関する提案を含む適切な役員報酬案、案設計に関する適切であると考えている |

|

|

|

|

|

43

|

|

|

|

グループ.グループ |

役割と責任 |

||

|

独立した 委員会 コンサルタント |

• | 委員会は直接委員会に責任を負い,委員会は顧問の採用条項を採用,解雇,承認する権利がある |

|

|

最高経営責任者 |

• | 彼女自身のものではなく、執行役員の業績を評価する |

|

|

|

• | 彼女自身以外の役員および会社インセンティブ計画の他のすべての参加者の基本給、年間インセンティブ報酬目標、長期現金インセンティブ報酬目標、および長期持分報酬目標を委員会に提案する |

|

|

その他の幹部:首席財務官、大中華区 |

• | 役人の年間と長期インセンティブ計画の設計と業績指標についてCEOと委員会に提案する |

|

|

|

• | 委員会の独立コンサルタントと協力して幹事報酬分析を提供する |

|

|

|

• | 委員会の独立顧問と取締役と管理委員会の監督の下で、取締役報酬取締役会に関する情報と提案を提供する |

|

FW Cookは2022年の間、役員や非従業員役員報酬事務の独立コンサルタントとして委員会にサービスを提供するほか、会社に他のサービスを提供していない。委員会は、報酬委員会の顧問独立性に関するニューヨーク証券取引所と米国証券取引委員会の適用規則に基づいてFW Cookの独立性を評価した。評価の一部として,委員会はFW Cookの独立性と利益衝突政策,FW Cookと会社や委員会メンバーとの関係を検討した。この審査及び評価によると、委員会及び当社は、FW Cookが提供するサービスは独立しており、いかなる利益衝突も存在しないと信じている。

2022給与構成部分

次の表は、2022年の各給与構成要素とその会社報酬計画における会社の役割をまとめたものである。

|

|

|

|

補償する |

役員報酬計画の役割 |

||

|

基本給 |

• | 職責レベル、担当職、仕事表現、勤務年数、市場価値に応じて固定報酬を提供する |

|

|

年間奨励報酬 |

• | 企業全体の短期業務戦略に関連する年間財務·運営業務目標の実現をインセンティブと奨励 |

|

|

長期インセンティブ計画 |

• | 3つの構成要素を通じて参加者を激励し、株主価値を推進する長期財務目標を実現する: |

|

|

|

1.業績に基づく制限株式単位(指標=同行グループに対する相対TSR-40%重み(いくつかの上級管理者に提供) |

||

|

|

2.現金ベースの業績単位(指標=総売上高増加および調整後の1株当たり収益増加)-30%重み付け(すべての参加者に提供)、および |

||

|

|

3.時間ベースの制限株式単位(すべての参加者に提供)-30%重み付け |

||

|

|

• | 株権を促進し、インセンティブ奨励と株主利益を一致させる |

|

|

|

|

|

44

|

|

|

|

補償する |

役員報酬計画の役割 |

||

|

長期インセンティブ計画 |

• | 企業全体の長期業務戦略および株主総リターンに関連するより長期(3年)の業務目標の実現を奨励する一方、時間に基づく制限株式単位報酬は、保留を奨励する |

|

|

従業員株調達計画 |

• | ほとんどのフルタイム従業員が会社の株を購入する資金を残すことができます |

|

| • | 株式保有を促進し、従業員と株主の利益を一致させる |

||

|

役員報酬延期計画 |

• | 401(K)法定税収割引貯蓄限度額を超える延期補償を許可 |

|

| • | Brは、管理職や他の役員に匹敵する貯蓄機会を提供している |

||

伝統的に定義された 厚生年金計画 |

• | 業界同業者との競争力を維持するために、従業員の長期留任と財務健康を促進する |

|

| • | サービス年限、年齢、報酬を考慮して確定的な福祉を提供する |

||

|

|

注:会社の伝統的な固定収益年金計画は新規参入者には開放されていない。それは2028年末に既存の参加者に対応するプロジェクトを提供することを停止するだろう。 |

||

|

回復 (年金と貯蓄)計画 |

• | 競争力のある退職福祉を提供する |

|

| • | サービス年限に直結した増加する価値を提供することにより,キー幹部の長期留任を促進する |

||

|

|

注:会社の伝統的な年金計画は新規参入者には開放されていない。それは2028年末に既存の参加者に対応するプロジェクトを提供することを停止するだろう。 |

||

|

401(K)計画 |

• | すべての正社員(フルタイムとアルバイト)は、税引前に報酬を確保することができるが、この計画の下での様々な投資ツールに対する米国国税局の投資ガイドラインを遵守しなければならない |

|

|

|

• | 会社の伝統的な年金計画に参加していない従業員に競争的な対等支払いを提供して、退職給付を増加させる |

|

|

有限役員(Br)追加福祉 |

• | 企業に競争力のある業務関連の福祉を提供し、従業員の主な側面:健康と財務健康を支援する |

|

|

退職後合意 |

• | NEOが非自発的に雇用を終了した後に一時収入を提供する.制御変更の場合に、管理の連続性を提供する。 |

|

2022年の報酬決定と決定根拠

基本給

基本給は、コアワークの役割と役割を果たすために、私たちの近地天体を含む従業員を補償することを目的としている。基本賃金は、年間インセンティブ報酬、長期インセンティブ報酬、退職福祉計算、解散費保護、変更福祉の目標値を決定し、制御するために使用されるため、他の報酬構成要素を推進する。

委員会は毎年近地天体の報酬を確定と許可し、競争性市場データから測定した職位価値、近地天体の個人表現及び個人の会社に対する比較的な長期内在価値を反映する。

2022年、近地天体の基本給増加は次の表のようになる

45

|

|

|

|

|

||||||||

近地天体 |

2021年基本給 |

2022年基本給 |

%差 |

|||||||||

|

バンフォードさん |

$ |

850,000 |

$ |

930,000 |

9.4 |

% |

||||||

|

アダムスさん* |

|

$ |

1,050,000 |

|

$ |

1,050,000 |

0.0 |

% |

|

|||

|

レモンさん |

$ |

550,000 |

$ |

600,000 |

9.1 |

% |

||||||

|

ファカスさん |

|

$ |

500,000 |

|

$ |

550,000 |

10.0 |

% |

|

|||

|

フェルデンツァーさん |

$ |

500,000 |

$ |

515,000 |

3.0 |

% |

||||||

|

ワルツさん** |

|

は適用されない |

|

$ |

370,000 |

は適用されない |

||||||

* |