アメリカです

アメリカ証券取引委員会

ワシントンD.C.,20549

表格20-F

(マーク1)

|

| |

¨ | 1934年証券取引法第12(B)又は(G)条に基づく登録声明 |

あるいは…。

|

| |

x | 1934年証券取引法第13条又は15条に基づいて提出された年次報告 |

2019年3月31日までの財政年度

あるいは…。

|

| |

¨ | 1934年証券取引法第13条又は15条に基づいて提出された移行報告 |

そこからの過渡期について

あるいは…。

|

| |

¨ | 1934年証券取引法第13条又は15(D)条に基づいて提出された幽霊会社報告 |

この幽霊会社が報告した事件の日付が必要です

委員会ファイル第001-38027号

カナダガチョウホールディングスです。

(登録者の正確な氏名はその定款に記載)

適用されない

(登録者氏名英文訳)

ブリティッシュコロンビア州

(登録成立または組織の司法管轄権)

ボウイ通り250番地

カナダオンタリオ州トロントM 6 E 4 Y 2

(主にオフィスアドレスを実行)

デイビッド:Forrest

上級副社長、総法律顧問

ボウイ通り250番地

カナダオンタリオ州トロントM 6 E 4 Y 2

電話:(416)780-9850

(会社の連絡先名、電話、電子メールおよび/またはファックス番号および住所)

この法第12(B)節に基づいて登録または登録される証券:

|

| | |

各クラスのタイトルは何ですか | 取引コード | 登録された各取引所の名称及び名称 |

従属議決権株 | グース | ニューヨーク証券取引所 |

|

| | |

各クラスのタイトルは何ですか | | 登録された各取引所の名称及び名称 |

従属議決権株 | | ニューヨーク証券取引所 |

この法第12(G)節に基づいて登録または登録される証券:

ありません

(クラス名)

同法第15(D)節に基づいて報告義務を有する証券:

ありません

(クラス名)

年報の対象期間終了時まで、発行者が所属する各種資本または普通株の発行済み流通株数:2019年3月31日現在、発行済みと発行済み従属議決権株式59,106,998株と多重議決権株式51,004,076株を指摘した。

登録者が証券法規則405で定義されている経験豊富な発行者である場合は、再選択マークで示してください。Xは-いいえ

この報告が年次報告または移行報告である場合、登録者が1934年“証券取引法”第13または15(D)節に基づいて報告を提出する必要がないかどうかを再選択マークで示してください。?はxですか

注-上記の枠を選択することは、1934年の証券取引法第13又は15(D)節に基づいて報告書の提出を要求した任意の登録者がこれらの条項に基づいて負う義務を免除しない。

再選択マークは、登録者が(1)過去12ヶ月以内(または登録者がそのような報告の提出を要求されたより短い期間)に、1934年の証券取引法第13または15(D)節に提出されたすべての報告書を提出したかどうか、および(2)過去90日以内にそのような提出要件に適合しているかどうかを示す。Xは-いいえ

再選択マークは、登録者が過去12ヶ月以内(または登録者がそのような文書の提出および掲示を要求されたより短い時間以内)にその会社のウェブサイトに提出および掲示されたかどうかを示し、S−T条例(本章232.405節)405条に従って提出および掲示を要求する各相互作用データファイルである。Xは-いいえ

登録者が大型加速ファイルサーバ,加速ファイルサーバ,非加速ファイルサーバであるか新興成長型会社であるかをチェックマークで示す.取引法第12 b-2条の規則における“大型加速申告会社”、“加速申告会社”、“新興成長型会社”の定義を参照されたい。

大型加速ファイルマネージャx加速ファイルマネージャ?非加速ファイルマネージャ?新興成長型会社

もし1つの新興成長型会社が米国公認会計原則に従ってその財務諸表を作成する場合、登録者が延長された過渡期間を使用しないことを選択したかどうかをチェック番号で示す場合、取引所法案第13(A)節に提供される任意の新しいまたは改正された財務会計基準を遵守する。どうしたの

“新又は改正財務会計基準”とは、財務会計基準委員会が2012年4月5日以降に発表したその会計基準編纂の任意の更新を意味する。

登録者が本文書に含まれる財務諸表を作成する際にどのような会計基盤を使用しているかをチェックマークで示す

|

| | |

アメリカの“公認会計原則” | 国際会計基準理事会が発表した国際財務報告基準 | 他に

|

前の質問に答えたときに“その他”をチェックした場合は、登録者がどの財務諸表項目に従うかをチェックしてください。?プロジェクト17-プロジェクト18

これが年次報告書である場合は、登録者が空殻会社であるか否かをフックで示してください(取引法第12 b-2条で定義されているように)。?はxですか

(過去5年間の破産手続きに関する発行者にのみ適用)

裁判所が確認した計画に基づいて証券を割り当てた後、登録者が1934年“証券取引法”第12、13又は15(D)条に提出されたすべての書類及び報告書を提出したか否かを再選択マークで示す。?はい?いいえ

カナダガチョウホールディングスです。

カタログ表

|

| | |

序言:序言 | 5 |

前向き陳述に関する警告説明 | 5 |

第1部 | 8 |

| 項目1.役員、上級管理者、コンサルタントの身分 | 8 |

| 項目2.見積統計データと予想スケジュール | 8 |

| プロジェクト3.重要な情報 | 8 |

| 項目4.会社に関する情報 | 29 |

| プロジェクト4 Aです。未解決従業員意見 | 38 |

| プロジェクト5.ビジネスと財務審査と展望 | 38 |

| 項目6.役員、上級管理職、従業員 | 91 |

| 項目7.大株主と関連者取引 | 108 |

| 項目8.財務情報 | 115 |

| 項目9.見積もりとリスト | 115 |

| 項目10.補足情報 | 115 |

| プロジェクト11.市場リスクに関する定量的かつ定性的開示 | 131 |

| 第12項.持分証券以外の証券の説明 | 131 |

第II部 | 132 |

| プロジェクト13.配当金の滞納および配当金の滞納 | 132 |

| プロジェクト14.所有者を保証する権利および収益の使用を実質的に修正する | 132 |

| プロジェクト15.制御とプログラム | 132 |

| プロジェクト16 A。監査委員会財務専門家 | 132 |

| プロジェクト16 B。道徳的準則 | 132 |

| プロジェクト16 Cです。チーフ会計士費用とサービス | 133 |

| プロジェクト16 Dです。免除監査委員会は上場基準を遵守する | 133 |

| プロジェクト16 E。発行者および関連購入者が株式証券を購入する | 133 |

| プロジェクト16 Fです。登録者の認証会計士を変更する | 134 |

| プロジェクト16 Gです。会社の管理 | 134 |

| 16 H項です。炭鉱安全情報開示 | 134 |

第三部 | 135 |

| プロジェクト17.財務諸表 | 135 |

| プロジェクト18.財務諸表 | 135 |

| プロジェクト19.展示品 | 136 |

| 展示品索引 | 136 |

サイン | 138 |

財務諸表 | F-1 |

序言:序言

別の説明がない限り、本年度報告で言及された“カナダガチョウ”、“私たち”、“会社”または同様の用語は、カナダガチョウホールディングスおよびその合併子会社を意味する。私たちはカナダドルで私たちの連結財務諸表を発表した。本年度報告では,別の説明がない限り,すべての通貨金額をカナダドルで表し,“$”,“C$”,“CDN$”,“CAD$”および“ドル”について言及するとすべてカナダドルを指し,“ドル”および“ドル”について言及するとドルを指す

我々の初公募株(“IPO”)については,我々のA類普通株を投票権のある複数の株に再指定した.また、これまでに発行されたすべての普通株と優先株シリーズを廃止し、私たちの従属議決権株を作成しました。

本20-F表年次報告書には、2019年3月31日現在、2018年及び2017年3月31日までの年度審査総合財務諸表及び関連付記(“年次財務諸表”)が含まれています。当社の年次財務諸表は、国際会計基準委員会(“IASB”)が公布した国際財務報告基準(“IFRS”)に基づいて作成されたものである。

商標とサービスマーク

本年度報告書は、我々の登録商標又は係属中の出願又は一般法の権利を有する商標である複数の商標への参照を含む。私たちの主な商標は、カナダガチョウマークと北極計画と設計商標(私たちのディスクマークは北極と北極海の色反転設計からなる)、Baffin単語マーカーとBaffin Half Maple Leaf設計商標を含む。

便宜上、本年度報告で言及された商標、サービスマーク、および商号は使用されていない、(Sm)および(TM)記号が列挙されているが、私たちは、適用法に従って、これらの商標、サービスマーク、および商号に対する当社または適用許可者の権利を最大限に維持する。

前向き陳述に関する警告説明

本年度報告書には展望的な陳述が含まれている。このような声明は歴史的事実でもなく、未来の業績の保証でもない。逆に、それらは、ビジネスの未来、未来の計画、戦略、および他の未来の条件に対する私たちの現在の信念、期待、仮説に基づいている。前向き記述は、“予想”、“信じ”、“想定”、“推定”、“予想”、“予定”、“可能”、“計画”、“予測”、“プロジェクト”、“目標”、“潜在”、“可能”、“可能”、“継続”、“考慮”および他の類似した表現で識別することができる。すべての前向きな陳述がこのような識別語を含むわけではないにもかかわらず。このような展望的な陳述はすべての歴史的事実ではない事項を含む。これらは、私たちの意図、信念、または現在の予想に関する陳述を含む本年度報告の多くの場所に登場し、これらの陳述は、私たちの運営結果、財務状況、流動性、業務見通し、成長戦略、業界傾向の予想、および潜在市場の規模と成長率、新市場および新製品への拡張計画、季節的傾向の予想、および私たちが経営する業界を含む当社の業務計画および成長戦略に関する。

本年度報告書に含まれる前向き陳述を作成する際に行われるいくつかの仮定は、以下のとおりである

| |

• | 私たちは顧客、サプライヤー、卸売業者、流通業者と強固な業務関係を維持することができます |

| |

• | 私たちの産業や世界経済に実質的な不利な変化は現れなかった。 |

その性質に関しては、前向き陳述は、イベントに関連し、未来に発生する可能性があるか、または発生しない可能性がある場合に依存するので、リスクおよび不確定要素を含む。これらのリスクおよび不確定要因は、本年度報告“リスク要因”の一部で説明されているリスクおよび不確定要因を含むが、以下のリスクを含むが、これらに限定されないと考えられる

| |

• | 私たちが計画しているスケジュール内に小売店を開設したり、電子商取引ルートを拡大したりしないかもしれません |

| |

• | 私たちは私たちのブランドの実力を保つことができないかもしれませんし、私たちのブランドを新しい製品や地域に広げることもできません |

| |

• | 私たちは私たちのブランドイメージと所有権を保護したり維持できないかもしれない |

| |

• | 私たちは変化する消費者の好みを満たすことができないかもしれません |

| |

• | 経済低迷は自由に支配可能な消費者支出に影響を及ぼす可能性がある |

| |

• | 私たちは私たちの市場で効果的に競争できないかもしれない |

| |

• | 私たちは成長を効果的に管理できないかもしれません |

| |

• | 繁忙期の業績不振は私たちの年間の経営業績に影響を与える可能性があります |

| |

• | 私たちの負債は私たちの財務状況に悪影響を及ぼすかもしれない |

| |

• | 私たちは財務報告書の内部統制の弱点をタイムリーに補うことができないかもしれない |

| |

• | 私たちは選択された数量のサプライヤーと関係を維持する能力 |

| |

• | 私たちは私たちの卸売パートナーと国際ディーラーを通じて私たちの製品流通を管理することができます |

| |

• | 私たちはデータセキュリティとサイバーセキュリティのリスクを管理する能力を持っています |

| |

• | 私たちの業務が本部の中断によって中断されるリスク; |

本年度報告書に含まれる展望的陳述は、合理的と考えられる仮定に基づいているが、実際の結果および発展(私たちの運営結果、財務状況および流動資金、および私たちが経営している業界の発展を含む)は、本年度報告書の前向き陳述に記載されているか、または示唆された内容と実質的に異なる可能性があることを想起させる。また,結果や事態発展が本年度報告に掲載された前向き陳述と一致していても,これらの結果や事態発展は後続時期の結果や事態発展を予測できない可能性がある。したがって、私たちの本年度報告書の任意またはすべての展望的陳述は不正確であることが証明されるかもしれない。我々は,本Form 20-F年次報告に含まれる警告的声明に重要な要因が含まれており,特に本Form 20-F年度報告における“リスク要因”と題する3.D節では,これらの要因が実際の結果やイベントを招く可能性があり,我々が行った前向き声明とは大きく異なると考えられる.どんな展望的声明も未来の結果を保障できない。また,我々の運営環境は競争が激しく,変化が迅速であり,新たなリスクがしばしば発生している。私たちの経営陣はすべてのリスクを予測することはできませんし、すべての要素が私たちの業務に与える影響を評価することもできません。あるいは任意の要素や要素の組み合わせは、実際の結果が私たちが行う可能性のある任意の前向きな陳述に含まれる結果と大きく異なる程度をもたらす可能性があります。

あなたは本年度報告書と私たちがここで引用して添付ファイルとして提出した文書を読み、私たちの未来の実際の結果が私たちが予想していたものと大きく異なる可能性があることを理解しなければならない。本稿に含まれる前向き陳述は,本年度報告の発表日までに行われたものであり,法的要求が適用されない限り,前向き陳述を更新する義務は何も負わない。

第1部

項目1.役員、上級管理者、コンサルタントの身分

適用されません。

第二項見積統計及び予想スケジュール

適用されません。

第3項:重要な情報

A.厳選された財務データの編集

項目5--“経営と財務審査及び展望”に掲げる選定された財務データ開示を参照。

適用されません。

適用されません。

私たちの業務に関わるリスク

私たちの業務は私たちの強力なブランドに依存しています。もし私たちのブランドを維持して向上させることができなければ、私たちは私たちの製品を販売できないかもしれません。これは私たちの業務に悪影響を与えます

カナダガチョウの名前と良質なブランドイメージは、私たちの業務の成長と私たちの業務拡大戦略の実施に不可欠です。私たちが構築したブランドイメージは私たちの業務の成功に大きな貢献をして、私たちの顧客基盤を維持し、拡大するために重要だと信じています。私たちのブランドを維持と向上させるには、製品設計、店舗開業と運営、マーケティング、電子商取引、コミュニティ関係、従業員訓練などの分野で大量の投資を行う必要があるかもしれませんが、これらの投資は成功しないかもしれません。

私たちの業務が絶えず新市場と新製品カテゴリに拡大するにつれて、市場競争はますます激しくなり、私たちのブランドを維持し、向上させることは困難で高価になる可能性があると予想しています。逆に、私たちがこれらの新しい市場に浸透するにつれて、私たちのブランドはもっと広くなり、これは私たちのブランドの希少さによる魅力を弱めるかもしれない。もし私たちの大衆イメージや名声が否定的な宣伝によって損なわれたら、私たちのブランドも不利な影響を受けるかもしれない。また、無効なマーケティング、不正な流通ルートへの製品の移転、製品の欠陥、偽製品、不公平な労働慣行、および私たちのブランドの知的財産権を保護できなかったことは、私たちのブランドの実力に対するいくつかの潜在的な脅威であり、これらの要素および他の要素は消費者の私たちに対する信頼を迅速かつ深刻に低下させるかもしれない。私たちのブランドを維持し、向上させることは、私たちがハイエンドコート業界のリーダーになるかどうかに大きく依存し、一連の高品質の製品を提供し続けます

製品は私たちの顧客に与えられ、私たちは成功的に実行できないかもしれない。このような要素のいずれも私たちの販売、収益性、または財務状況を損なう可能性がある。

私たちの成長戦略の重要な要素は私たちの製品を新しい製品カテゴリーに拡張することだ。私たちは顧客の私たちのブランドに対する期待や新しい顧客に魅力的な製品を設計することに成功しないかもしれません。お客様の好みや業界の変化を予測できない場合や、私たちの製品をタイムリーに修正したり、新しい製品カテゴリに効果的に拡張できなければ、お客様を失う可能性があります。2019年3月31日現在、私たちのブランドは49カ国/地域で販売されており、2018年秋冬シーズンには2227カ所で販売されています。私たちが新しい地理市場に拡張するにつれて、これらの新しい市場の消費者は私たちのブランドイメージにあまり惹かれないかもしれません。伝統的なコートよりもっと高い価格で私たちの良質な機能性製品を買いたくないかもしれません。私たちの投資や革新が顧客のニーズを事前に見ておらず、市場機会を適切に把握していない、あるいは効果的に市場に進出していなければ、私たちの経営業績も影響を受けるだろう。

私たちの業務は単一の非必須製品カテゴリ-高級コートに高度に集中しているため、私たちは消費者の選好変化の影響を受けやすく、これは私たちの販売、収益性、財務状況を損なう可能性があります

私たちの現在の業務は多元化ではなく、主に設計、製造と流通の良質なコートとアクセサリーを含む。2019年度、私たちの主要な製品カテゴリであるダウンジャケットは、187種類のデザインからなり、私たちの売上の大部分を占めています。消費者の好みはしばしば変化が速い。したがって、私たちの業務は私たちの製品にプレミアムを支払いたい顧客を引き付けることができるかどうかに大きくかかっています。未来の消費者選好のいかなる転換も、小売支出からハイエンドコートとアクセサリーへと転換し、私たちの運営業績にも重大な悪影響を与える。

また、ハイエンドコート販売量の持続的な増加は、顧客の贅沢品に対する技術的優位性の持続的な要求に大きく依存すると考えられる。もし良質なコートを要求する顧客の数が引き続き増加していない場合、あるいは私たちの顧客が私たちの良質なコートが他のコートよりも機能的またはファッション性を持っていると信じない場合、私たちは新しい成長プラットフォームをサポートするために必要な販売レベルに達することができない可能性があり、私たちの業務成長能力は深刻な損害を受けるだろう。

不況は顧客の非必需品の購入に影響を与える可能性があり、これは私たちの販売、収益性、財務状況に実質的な損害を与える可能性がある

多くの要素は私たちの良質なコートと関連製品のような非必需品に対する消費者の支出レベルに影響を与える。これらの要素は一般経済状況、金利と税率、消費信用の獲得性、消費者可処分所得、失業率と消費者の未来の経済状況に対する自信を含む。景気後退の間、可処分所得が低い場合、消費者の非必需品の購入は、私たちの良質な上着のように、往々にして低下する。私たちの歴史上、私たちは衰退期を経験したが、今後の衰退期が私たちの販売と収益性に及ぼす影響を予測することはできない。私たちが製品を販売する市場では、経済低迷は私たちの販売、収益性、財務状況に実質的な損害を与える可能性があります。

私たちは競争の激しい市場で運営しており、いくつかの競争相手の規模と資源は彼らを私たちよりも効率的に競争させ、私たちの市場シェアを失い、私たちの収入と収益力を低下させるかもしれない

コート市場は高度に分散している。私たちは他の高級機能性コートや贅沢品衣料の卸売業者や直売小売業者と直接競争しています。市場の分散的な性質のため、私たちはまた他のアパレル販売業者と競争して、それらを含めて

専営コート。私たちの多くの競争相手は、より大きな、より広範な顧客基盤、より広範なサプライヤーとのより広範な関係、より高いブランド認知度、より多くの財務資源、より成熟した研究開発プロセス、より長い店舗開発歴史、より多くのマーケティング資源、より成熟した流通プロセス、そして私たちより多くの資源を含む著しい競争優位性を持っている。

私たちの競争相手は私たちよりも速く、効率的にブランドの知名度と市場シェアを獲得し、維持するかもしれない。私たちの多くの競争相手は、印刷媒体やテレビ広告のような伝統的な広告形態を通じて、有名人の代弁を通じて彼らのブランドを普及させ、多くの資源を持ってこれらの努力に取り組むことを含む、より成熟かつ多様なマーケティング計画を持っている。私たちの競争相手も私たちよりも早く伝統的な広告形式を使ってブランドの知名度を作って維持するかもしれません。私たちの競争相手もまた、私たちとは異なる流通ルート(例えば、カタログ販売や広範な小売ネットワーク)を強調することで、私たちよりも早く彼らの新しい市場や既存市場で売上を増加させることができ、私たちの多くの競争相手はこれらの方法で売上を増加させることができる大量の資源を持っている。

もし私たちが新しい顧客を引き付けることができなければ、私たちは売上を増やすことができないかもしれない

私たちの成功は私たちが新しい顧客を引き付ける能力にある程度かかっている。私たちの顧客基盤を拡大するために、私たちは私たちの製品に同意する消費者を引き付けて引きつけなければならない。私たちは私たちのブランドを向上させ、新しい顧客を誘致するために多くの投資を行った。我々は、引き続き大きな投資を行い、新規顧客に現在の製品を普及させ、我々の電子商取引プラットフォームや小売店を介して新製品を既存および新顧客に普及させる予定である。そのようなマーケティング投資は高いかもしれないし、販売増加をもたらさないかもしれない。また、私たちのブランドがますます広く知られるようになるにつれて、私たちは過去のように新しい顧客を引き付けることができないかもしれない。もし私たちが新しい顧客を引き付けることができなければ、私たちは売上を増やすことができないかもしれない。

近年、私たちは急速に発展している。もし私たちが現在の規模で私たちの運営を管理できない場合、あるいは未来のどんな成長も効果的に管理できなければ、私たちの成長速度は減速するかもしれない

2013年以来、私たちの業務は急速に拡大し、消費者向けの直接チャネル(“DTC”)を開発してきました。2014年8月以来、12の全国電子商取引市場を発売し、北京、ボストン、カルガリー、シカゴ、香港、ロンドン、モントリオール、Short Hills(ニュージャージー州)、ニューヨーク市、トロント、バンクーバーに小売店と、東京の流通パートナーが運営する小売店を開設しました。このような拡張に押されて、私たちの卸売ルートの持続的な増加に加え、2019年度の総収入は2017年度の4.038億ドルから8.305億ドルに増加し、複合年間成長率(CAGR)は43.4%だった。

もし私たちの業務が引き続き成長すれば、これは保証されていません。私たちは私たちの販売とマーケティング、製品開発、製造、流通機能を引き続き拡大し、私たちの管理情報システムと他のプロセスをアップグレードし、拡大していく行政支援と他の人員のためにより多くの空間を獲得することを要求されます。私たちの持続的な成長は私たちの資源の圧力を増加させるかもしれません。私たちは募集、訓練、管理のますます多くの従業員と私たちの製品を生産する生産能力の困難、生産と出荷の遅延を含む運営困難に直面するかもしれません。これらの困難は、私たちのブランドイメージが侵食され、経営陣と肝心な従業員の注意を移し、財務と運営業績に影響を与える可能性がある。また,我々のDTCチャネルを拡大し続けるために,我々の運営概要に販売,一般,行政費用を増加させていく予定である。これらのコストには賃貸約束、従業員数、資本資産が含まれており、それに応じた成長を推進できなければ、利益率の低下を招く可能性がある。

私たちの成長戦略は小売店やオンラインを含むDTCチャネルの拡大に関連しており、これはリスクと挑戦をもたらす可能性がある。

私たちの業務は最近卸売だけを基礎として製品を流通して他人に転売するモードから多チャンネル流通モードに変化しました。その中には私たちが経営している小売とオンラインショップが含まれています。私たちの電子商取引プラットフォームと小売店の数を増やすことは私たちの成長戦略にとって重要であり、これらのルートを通じて私たちの製品供給を拡大することも同様です。この戦略はすでに機能運営と管理重点を越えた大量の投資を継続し、技術や小売店空間の支援に投資する必要があるだろう。お客様に便利で一致した体験を提供できなければ、私たちの競争能力と私たちの運営結果は不利な影響を受ける可能性があります。また、私たちの電子商取引や小売店設計が顧客を引き付けることができない場合、確実に設計通りに機能したり、顧客データのプライバシーを保護したり、顧客へのブランド約束を一貫して履行できない場合には、顧客の自信を失ったり、売上を失ったり、詐欺購入に直面したりする可能性があり、これは私たちの名声や運営結果に悪影響を及ぼす可能性があります。また、私たちの小売業務の増加に伴い、私たちは実店舗場所に関連するリスクの影響を受けるようになり、例えば私たちの店舗場所の客数が低下するリスクは、理想的な条項で新しいレンタルを得ることができないリスク、あるいは私たちの小売場所のコスト上昇が私たちの利益率に悪影響を与えるリスクになるだろう。

私たちが小売店とオンラインショップを経営している各司法管轄区では、様々で変化している現地の法律と規制要求の制約を受けています。特に,我々は,様々で変化する法律,電子商取引サイトの運営やマーケティングを管理し,これらのサイトとインタラクションする消費者の情報を収集,蓄積,利用することに支配されている.私たちは、これらの法律を遵守する際に追加的なコストと運営挑戦を生じる可能性があり、これらの法律の違いは、私たちが異なる地域で私たちの業務を異なる方法で運営することをもたらすかもしれない。もしそうなら、私たちは追加的なコストを生むかもしれないし、私たちの国際拡張への投資を完全に達成できないかもしれない。

私たちの財務表現は著しい季節性と変動性の影響を受けており、これは私たちの付属の投票権のある株式の価格を低下させる可能性がある。

私たちの業務は多くの業界の共通要素の影響を受け、私たちの業務モデル特有の他の要素の影響も受け、これらの要素は季節性と変異性を推進した。歴史的に見ると、重要な指標は、私たちの成長、収益性、財務状況に関連する指標を含み、異なる年度に大きな変動がある。私たちはこの状況が未来に続くと予想している

ダウンジャケットに対する消費者の購入は主に秋冬に集中している。したがって、私たちDTCの収入の大部分は第3四半期と第4四半期に確認された。私たちの卸売収入は第二四半期と第三四半期の早い時期に加重されましたが、多くの注文はこの二四半期に卸パートナーに出荷されました

総合的なレベルでは、私たちの収入は第2と第3四半期に集中しており、私たちの運営コストは年間を通じてより平均的に分配されている。2019年度には、この2四半期が総収入の75.8%を占めた。歴史的に見ると、私たちは第1四半期と第4四半期ともに純収益の減少またはマイナス成長を経験し、コストベースの収入の明らかな減少を相殺するために使用されている。総収入に占めるDTCチャネルの割合は引き続き増加し、私たちの収入の割合はますます大きくなり、第3と第4四半期に出現すると予想される

予想需要と卸売り注文の指導の下、当社の製造ネットワークの生産能力を増加させながら、最盛期までに在庫を蓄積するとともに、全年度にわたって線形生産を行う。私たちの運営資本は大きく変動しています

現金転換と、全年度のレバレッジ作用。ある時点で、未来の成長に対する予想のため、私たちの在庫増加速度も同期の私たちの収入増加速度を上回っている

歴史的結果、特に各財政四半期の比較結果は、未来のどの時期の予想結果の指示的指標と見なすべきではない。私たちの製品に対する季節的な需要以外に、私たちの財務業績は予測が困難で性質が可変な要素の多くの影響を受けています。これらの要因には、投入コストの変動、消費者の購入と卸売交付の時間(しばしば財政四半期間の変化)、需要予測の正確性、在庫可用性と私たちのチャネルの組み合わせの変化、および天気、小売流量、および自由に支配可能な消費者支出の外部傾向が含まれる。

他の予測困難な要素はまた私たちの財務業績の季節性や変化に影響を及ぼす可能性がある。したがって、私たちの年間業績や将来の業績の指標として、単一の財務期の業績に依存してはいけません。

私たちの業務は世界的な気候変化の傾向に悪影響を及ぼすかもしれない。

私たちの業務の大部分は寒い天気の季節とモードに高度に依存して、私たちの寒い天気の服に対する消費者の需要を生成します。世界的な天気パターンが温暖化した場合、消費者は私たちの寒い天気と肩季製品の需要に対して負の影響を受ける可能性があり、それによって寒冷天気イベントの典型的なパターンを減少させたり、天気変動性を増加させたりすることは、私たちの財務状況、運営業績、またはキャッシュフローに悪影響を及ぼす可能性がある

私たちの負債は私たちの財政状況に悪影響を及ぼすかもしれない

2019年3月31日現在、私たちは循環ローン(以下の定義)ですべての未返済借金を返済しており、私たちの循環ローンでは1.655億ドルの未使用約束があり、私たちの定期ローン(以下、定義)では1.524億ドルの定期ローンがあり、総債務は1.524億ドルです。私たちの業務の季節性のため、私たちの総負債と運営資本は私たちの運営周期においても一般的に顕著に変動します。私たちの債務は重要な結果をもたらすかもしれません

| |

• | 将来の運営資本、資本支出、買収、または他の一般会社に要求される能力を支援するために追加融資を受けることを制限し、私たちの借金コストを増加させた |

| |

• | 私たちのキャッシュフローの一部は、他の目的ではなく債務返済のために使用され、それによって、運営資本、資本支出、買収、および他の一般企業用途に利用可能なキャッシュフローを減少させることが要求される |

| |

• | 一部の株式発行の純現金収益は、他の目的ではなく、債務の早期返済に使用されることを要求する |

| |

• | 私たちのいくつかの借金は、金利が変動している信用手配下の借金を優先的に保証することを含むので、私たちは金利上昇のリスクに直面します |

| |

• | 私たちが競争する産業の変化を計画して対応するための私たちの柔軟性を制限する。 |

本行の高級担保信用手配を管理する信用プロトコルは複数の制限的な契約を掲載し、吾などに運営と財務制限を加え、私たちなどに特定の留置権を発生させ、投資と買収を行い、追加債務を招くか保証するか、配当金を支払うか、あるいは他の分配、買い戻し或いは償還を行うこと、あるいはいくつかの他のタイプの契約手配を締結する能力の制限を含む

私たちの子会社や債務に影響を及ぼす。また、私たちの循環ローンを管理する信用協定における制限条項の要件は、もし私たちの循環ローンの下の超過利用可能資金が指定された閾値を下回った場合、私たちは最低固定費用カバー率を維持しなければならない。

我々の高度な保証信用スケジュールを管理する信用プロトコルには、追加債務の発生に対する制限が含まれているにもかかわらず、これらの制限はいくつかの制限および例外的な状況によって制限されており、これらの制限を遵守することによる追加債務は巨大である可能性がある。私たちはまた、私たちの成長戦略に資金を提供したり、私たちの債務条件を改善することができるように、私たちの1つ以上の債務ツールの修正や再融資を求めることができるかもしれない。

私たちが製品供給を改善し、拡大する計画は成功しないかもしれません。これらの計画の実施は私たちの運営、管理、行政資源を移転する可能性があり、これは私たちの競争地位を損ない、私たちの収入と収益力を減少させるかもしれません

私たちのDTC戦略と私たちの地理的足跡を拡大する以外に、私たちは羽毛ジャケット以外の製品の供給を拡大することで、ソフトシェルジャケット、コート、レインコート、編物と靴類を含む業務を発展させます。私たちが製品供給拡大計画を成功させる能力が直面する主なリスクは、

| |

• | 新製品と新製品ラインの成功は市場需要に依存し、新製品と新製品ラインは予想された結果を実現できない可能性があり、これは私たちの未来の販売と経営業績にマイナスの影響を与える可能性がある |

| |

• | もし私たちが拡大した製品の供給が私たちの独特なブランド認識を維持し、強化することができなければ、私たちのブランドイメージは下がるかもしれません。私たちの売上は下がるかもしれません |

| |

• | これらの計画の実施は、経営陣の私たちの業務の他の方面への関心を移し、私たちの管理、運営、財政資源、そして私たちの情報システムに圧力をかけるかもしれません |

| |

• | 私たちの製品に新しい材料や機能を加えることは、私たちの顧客に受け入れられないかもしれないし、あるいは私たちの競争相手が提供する類似製品よりも低いと思われるかもしれません。 |

また,製品供給拡大計画の実施に成功した能力は,経済や競争状況,消費者支出パターンの変化,消費者選好やスタイル変化の影響を受ける可能性がある。これらの計画は放棄される可能性があり、コストは予想を超える可能性があり、私たちの他の業務分野から資源を移転する可能性があり、これらはいずれも私たちの競争地位に負の影響を与え、私たちの収入と収益力を減少させる可能性がある。

新しい市場の意外な障害は私たちの拡張機会を制限し、私たちの業務と成長に影響を与えるかもしれない。

私たちの将来の成長部分は、発展における市場の拡張を含む北米以外での私たちの拡張努力にかかっている。この地域以外の規制環境や市場実践における経験は限られており、慣れていない規制や他の予期せぬ参入障害のため、いかなる新しい市場でも浸透したり、成功したりすることができない可能性がある。私たちの拡張努力の中で、私たちは文化と言語の違い、規制環境の違い、経済或いは政府の不安定さ、労働慣行と市場やり方、市場、商業と技術発展に追いつく困難、そして外国の顧客のセンスと好みを含む障害に直面する可能性がある。発展の中で、市場の潜在的な挑戦は政治不安定、経済変動、犯罪、腐敗と社会動揺を含むリスクが相対的に高い。多くの場合、現地の法律がどのように適用され、実行されるか、司法や行政メカニズムの不確実性により、これらの挑戦が激化する可能性がある

私たちも新しい国際市場を開拓する上で困難に直面する可能性があります。ブランド認知度が限られているため、私たちのコートはこれらの新しい国際市場で顧客に受け入れられるのを遅延させています。私たちは新しい国際市場で私たちの業務を発展させることができなかったり、失望的な成長を経験したり、既存市場以外のリスク管理に力が入らず、私たちの業務や運営結果を損なう可能性があります。

私たちは限られた量の第三者サプライヤーに依存して高品質な原材料を提供する

私たちの製品は綿、ポリエステル、ウール、羽毛とコヨーテの毛皮を含む高品質の原材料が必要です。原材料価格は様々な要素に依存し、カナダガチョウの制御範囲を大きく超えている。いかなる原因による供給不足、遅延、または中断は、私たちの注文履行能力にマイナスの影響を与え、私たちの財務業績に悪影響を及ぼす可能性がある。

また、私たちのサプライヤーは逆にいくつかのサブサプライヤーから調達していますが、私たちはごく少数の直接サプライヤーにいくつかの原材料を提供することに依存しています。したがって、このような関係のいかなる中断も私たちの業務に悪影響を及ぼす可能性がある。サプライヤーに悪影響を及ぼすイベントは、必要な数量と品質の在庫を得る能力を弱める可能性があります。このようなイベントには、サプライヤーの業務、財務、労使関係、原材料輸入能力、コスト、生産、保険および名声に関する困難または問題、および自然災害または他の悲劇的な事件が含まれる。また、私たちのサプライヤーが生地と原材料を提供し続けたり、私たちの基準に合った製品を提供したりする保証はありません。

より広く言えば、私たちが受け入れられる条項の要求で既存のサプライヤーを交換する必要がある場合、追加の供給または追加の製造能力を得ることができない可能性があり、任意の新しいサプライヤーは私たちの厳格な品質要求を満たすことができないかもしれない。もし私たちが新しい供給源を探すことを要求されたら、私たちは生産遅延、品質不一致、コスト増加の問題に直面する可能性があります。これは私たちがサプライヤーとメーカーを訓練して、私たちの方法、製品と品質管理基準を理解するのに時間がかかるからです。私たちの原材料供給のいかなる遅延、中断、または増加のコストは、お客様の私たちの製品の需要を満たす能力に悪影響を与え、短期的かつ長期的な販売と収益性の低下を招く可能性があります。

私たちの現在の供給源は深刻な供給中断が発生するかもしれない

私たちは通常仕入先と長期的な正式な書面協定を締結せず、通常注文をもとに仕入先と業務往来を行います。私たちは既存の供給源の生地や原材料の供給が中断されないことを保証することができません。あるいは中断した時に、他のサプライヤーを見つけて、受け入れ可能な価格で類似の品質の材料を供給することができますか、あるいは根本的にできません。適切なサプライヤーを探すことは複雑な過程であり、私たちは彼らの品質管理、反応とサービス、財務安定性及び労働者とその他の道徳的なやり方に満足することを要求する。生地供給や製品製造のいかなる遅延、中断、あるいは増加のコストは、私たちの製品に対する顧客の需要を満たす能力に悪影響を与え、短期と長期収入と運営収入の低下を招く可能性があります。

もし私たちの製品に対する需要を正確に予測できなければ、私たちの業務と運営結果は損害を受ける可能性があります

十分な在庫供給を確保するために、私たちは私たちの卸売パートナーと在庫需要を予測し、これらの需要は季節と四半期の変化および顧客需要の影響を受けます。もし私たちが卸売需要を正確に予測できなければ、在庫過剰や製品不足に遭遇する可能性があり、私たちのDTCルートを介して私たちの卸売パートナーに渡すことができません。私たちのDTC部門の発展に伴い、私たちが正確に予測する能力はますます重要になってきている。我々の卸売部門では、所与の事業年度に納入された注文の大部分が前期に受領され、実現された

アメリカは卸売需要を満たすために在庫を製造するだろう。DTCチャネル販売については、私たちは私たちの予測に基づいて生産しなければならない。もし私たちの製品に対する需要を過大評価すれば、私たちは在庫レベルが需要を超えることに直面する可能性があり、これは在庫の出荷や販売、割引価格で過剰な在庫を売ることにつながる可能性があり、これは私たちの毛金利と私たちのブランド管理努力を損なうことになります。私たちのもっと大きな割合の販売はDTCルートから来て、私たちはもっと多くの新しいデザインを含むように製品の供給を拡大して、過大評価の影響は増加すると予想されます。もし私たちの製品に対する需要を過小評価したら、私たちは卸売パートナーの要求を満たす製品を生産できないかもしれません。これは私たちの製品の出荷遅延を招き、需要を満たすことができなくなり、私たちの名声と卸売パートナー関係を損なうかもしれません。また、私たちの製品に対する需要レベルを正確に予測できなかったことは、私たちの収益性や財務状況を損なう可能性があります。

もし私たちの商標と他の知的財産権を確立して保護できなければ、偽造者は私たちの製品の複製を生産するかもしれません。このような偽造品は私たちのブランドイメージを損なう可能性があります

私たちのブランドがますます人気を集めていることから、私たちの知的財産権を侵害する偽造品や他の製品は引き続き出現し、Canada Goose製品に対する消費者の需要から利益を得ることを求めている可能性が高いと思います。これらの偽造品は私たちの製品の機能を提供しません。私たちはそれらの品質がずっと低いと思います。もしお客様が私たちの製品と偽物を区別できなければ、これは私たちのブランドイメージを損なう可能性があります。私たちのブランドを保護するために、私たちは私たちの商標を登録して保護し、世界的に反偽造作業を行うために大量の資源を投入した。私たちは法律行動や他の適切な措置を通じて、偽造品の密売や販売に参加する実体を積極的に追及している。私たちが努力したにもかかわらず、偽造品はまだ存在し、もし私たちが商標、著作権、または他の知的財産権に関連する第三者の権利に挑戦することに成功できなければ、これは私たちの将来の販売、財務状況、運営結果に悪影響を及ぼすかもしれない。私たちが偽造を抑制し、私たちの知的財産権を保護するために取った行動は、未来にブランドを保護し、偽造を防止するのに十分である保証はなく、私たちのブランドから利益を得る可能性のあるすべての偽造者を識別して追跡できる保証はない。

競争相手はすでに私たちの製品と技術を模倣し、販売を移転しようと努力し続けているかもしれない。もし私たちが私たちの知的財産権、ブランドイメージ、そして独自の権利を保護または維持できなければ、私たちの業務は損なわれるかもしれない

私たちの業務の拡大に伴い、私たちの競争相手はすでに私たちの製品設計とブランドを模倣し続ける可能性があり、これは私たちの業務と運営結果を損なう可能性があります。市場には私たちの製品を模倣しようとする競争相手があふれていて、販売を移し、私たちのブランドの価値を希釈するかもしれません。私たちは私たちの商標、著作権、そして他の知的財産権が私たちの成功と私たちの競争地位に非常に重要だと信じている。

しかし、私たちの知的財産権を実行する権利は困難で高価かもしれませんが、私たちは私たちの知的財産権の侵害を阻止することに成功できないかもしれません。特に外国では、競争相手が市場シェアを取りやすくするかもしれません。一部の国では、私たちの製品とブランドを保護するために必要な知的財産権も入手できないか制限されている可能性がある。また、私たちが商標、著作権、および他の知的財産権を実行する努力は、抗弁、反訴、反訴に遭遇し、私たちの商標および他の知的財産権の有効性と実行可能性を攻撃する可能性がある。私たちの競争相手が競争製品を販売し続けることは、私たちのブランドを損害し、私たちの業務、財務状況、運営結果に悪影響を及ぼす可能性があります。

労働に関する問題は、労使紛争を含めて、私たちの運営に否定的な影響を及ぼすかもしれない

2019年3月31日現在、私たちは23%未満の従業員だけが労働組合員であり、将来的にはより多くの従業員が労働組合の代表になる可能性がある。私たちの労働力に労働組合にさらされるリスクは、ストライキや他の労使紛争のリスクを増加させ、労働コストを変える能力は集団交渉の影響を受け、運営結果に悪影響を及ぼす可能性があります。また、私たちの製品を生産する独立工場、海運港あるいは輸送会社の潜在的な労使紛争は私たちの業務にリスクを与えます。特に紛争が私たちの製造、輸送、販売最盛期の仕事の減速、停止、ストライキ、あるいはその他の中断を招く場合があります。いかなる潜在的な労使紛争も、私たち自身の運営においても、私たちが依存する第三者の運営においても、私たちのコストに大きな影響を与え、私たちの売上を下げ、私たちの名声を損なう、あるいは他の方法で私たちの販売、収益性、または財務状況に悪影響を及ぼす可能性があります。

私たちの労働力の大部分はオンタリオ州、マニトバ省、ケベック州の製造業従業員で構成されており、その大部分の従業員の賃金水準は適用された省級最低賃金基準に基づいて支払われている。カナダのある省を含む多くの司法管轄区域は、最低賃金や他の福祉要求を引き上げたか、最低賃金や他の福祉要求の引き上げを計画しており、これは私たちの製造コストを大幅に増加させる可能性がある。上述したような最低賃金の増加は、私たちの最低賃金従業員の賃金を増加させるだけでなく、私たちの他の時給労働者や給与者に支払われる賃金を増加させることも可能であり、これらの人たちは、その任期、表現、責任、その他の類似の考慮のために、歴史的に得られた賃金比率が適用される最低賃金を超えている。しかも、私たちがこのような高い賃金を支払うことができなければ、私たちは従業員の流動率増加の影響を受けるかもしれない。このような成長がいつ発生するかを予測することは困難であり、どのような成長も、私たちの業務、財務状況、運営結果、および将来性に重大な悪影響を及ぼす可能性がある。

我々の流通システムや他の重要な業務機能は情報技術システムに大きく依存しており,我々のDTCチャネルの拡大にともない,これらの機能への依存度も増加している.これらのシステムのどんな故障、不足、または中断は、私たちが業務を効率的に運営する能力を損なう可能性がある

私たちは情報システムによって、商品計画、製造、配送、流通、販売、財務報告を含む、私たちの業務の様々な側面を効果的に管理します。DTCチャネルやグローバル業務の拡大に伴い,これらのシステムへの依存と我々の業務への重要性が増加するであろう.私たちは私たちがこのシステムを効率的に管理するのを助けるために多くの第三者に依存している。もし私たちが依存している情報システムが予想通りに動作しなければ、私たちの業務は中断される可能性がある。もし私たちまたは私たちのサプライヤーが予想通りに私たちの情報技術システムを管理し、実行できなかった場合、私たちの業務を混乱させ、十分な製品を提供できなくなり、販売や市場シェアを失い、名声を損ない、私たちの業務を損傷させる可能性があります。このような障害や中断は、私たちの業務に実質的な悪影響を及ぼす可能性がある。

私たちの情報技術システムおよび供給者はまた、火災、洪水、自然災害、システム障害、ネットワークまたは通信障害、停電、ウイルス、セキュリティホール、ネットワーク攻撃、およびテロを含む、私たちまたは彼らが制御できない状況の損傷または中断を受けやすいかもしれません。我々は,このようなイベントに関連するリスクを低減するための災害復旧手順を維持しているが,これらのプログラムがどのような特定の場合でも十分である保証はない.したがって、このような事件は私たちの業務を深刻に混乱させ、私たちの業務に実質的な悪影響を及ぼす可能性がある。

私たちは私たちの卸売パートナーにある程度依存して、私たちの卸売部門の顧客に私たちの製品を展示して展示します。もし私たちが卸売パートナーとの関係を維持し、さらに発展させることができなければ、私たちの業務を損なうかもしれません

私たちは博識な現地、地域と国家卸売パートナーを通じて卸売部門で私たちの製品を販売しています。私たちの卸売パートナーは私たちの製品を保存して展示し、私たちの製品属性を説明することで顧客にサービスを提供します。私たちとこれらの卸売パートナーとの関係は私たちのブランドの真実性と私たちが展開し続けるマーケティング計画に非常に重要です。私たちは私たちの卸売パートナーとこれらの関係を維持できなかったか、あるいはこれらの卸売パートナーは財務困難に直面して、私たちの業務を損なうかもしれません。

私たちの販売は、卸売パートナーにある程度依存して、彼らの店(店内店を含む)で魅力的な空間を提供し、彼らの販売者を訓練して私たちの製品を販売することを含めて、私たちの製品を効果的に展示してくれます。もし私たちの卸売パートナーがこれらの活動を減少または終了すれば、私たちの製品販売は減少し、収入と毛金利の低下を招く可能性があり、これは私たちの収益性と財務状況を損なうだろう。

私たちはまた卸売パートナーと重要な関係を作った。もし私たちが任意の重要な卸売パートナーを失った場合、または任意の重要な卸売パートナーが私たちの既存または新製品の購入を減らしたり、彼らの店舗や業務数を減らしたり、競争相手の製品を普及させたり、財務的困難や負債に遭遇した場合、私たちの販売は損害を受けるだろう。最近の小売業全体の下落は私たちのいくつかの卸売パートナーに挑戦をもたらし、私たちはある卸売パートナーと交渉して支払い期限を短縮し、信用限度額を下げた。全体的な小売環境が引き続き低下している場合、あるいは私たちの1つ以上の卸売パートナーが私たちの支払い条件を満たしていないか、私たちの業務と運営結果が損なわれる可能性があります。

私たちが販売している大部分は直接あるいは流通業者を通じて卸パートナーに販売しています

私たちの大部分の販売は直接または間接的に流通業者を通じて卸売パートナーに行われ、彼らは私たちの競争相手の製品を強調し、彼らの小売面積を他の製品カテゴリに再配置するか、あるいは他の措置を取って私たちの製品の購入を減らすことを決定するかもしれません。私たちは私たちの卸売パートナーの長期調達約束を受けていません。私たちの卸売パートナーから受け取った確認注文は実行しにくいかもしれません。これらの卸売パートナーに対する販売能力を維持または拡大することに影響を与える可能性のある要因は、(A)顧客の需要を正確に識別できなかったこと、(B)顧客が新製品または製品拡張を受け入れていないこと、(C)私たちの卸売パートナーおよび顧客が、我々の新製品または既存製品または競合製品に対する製品拡張にプレミアム価値をもたらすことを望まないこと、(D)私たちの卸売パートナーから棚空間を得ることができなかったこと、および(E)競合他社が発売した新製品が人気を集めていることである。

私たちの卸売パートナーが現在のやり方で私たちの製品あるいは私たちが開発したどんな新しい製品も販売し続けることを保証することはできません。もしこのようなリスクが発生すれば、それらは私たちのブランドと私たちの運営結果と財務状況を損なうかもしれない。

私たちのマーケティング計画、電子商取引計画、顧客情報の使用は、変化し続ける法律と法執行傾向の制約を受けており、これらの法律や傾向の不利な変化、あるいは私たちが既存または未来の法律を遵守できなかったことは、私たちの業務と運営結果に深刻な損害を与える可能性があります。

個人に関する敏感な情報を含むデータを収集、処理、維持、使用し、これらのデータは、オンライン活動および業務における他の顧客インタラクションを介して提供される。私たちの現在と未来のマーケティング計画は、これらの情報を収集、維持、使用する能力に依存するかもしれませんが、私たちがそれをする能力は、発展し、厳しさを増している国際、アメリカ、カナダ、ヨーロッパ、その他の法律と法執行の傾向に依存しています。例えばEUは

最近では包括的な一般データプライバシー規制(GDPR)が採択され,2018年5月に全面的に施行された。GDPRは、その使用、保護、およびデータストア者が自分に関するこのようなデータを訂正または削除する能力を含む、個人および敏感なデータを処理するための新しい要件を満たすことを要求します。GDPR要求を守らないことは重大な処罰を招く可能性がある。データをマーケティング目的に利用することに関する法律や義務を含む、プライバシー、データ保護、顧客保護に関するすべての適用法律およびその他の法的義務を遵守するよう努力しています。しかしながら、これらの要求の解釈および適用は、異なる司法管轄区域間で一致しない可能性があり、他の規則と衝突する可能性があり、私たちのやり方と衝突する可能性があり、または私たちの従業員または業務パートナーが遵守できない可能性がある。もしそうであれば、私たちの名声は損なわれる可能性があり、政府の実体や他の人たちの私たちに対する訴訟や行動を受ける可能性がある。このような訴訟や行動は、私たちの名声を損なう可能性があり、私たちに多額の資金をかけて私たちのやり方を弁護し、私たちの経営陣の注意を分散させたり、他の方法で私たちの業務に悪影響を与えたりする可能性があります。

私たちのいくつかのマーケティング実践は私たちが消費者とコミュニケーションするために電子メールに依存している。もし私たちが電子メールを使用して適用された法律に違反していることが発見されたら、私たちは危険に直面するかもしれない。私たちは私たちのウェブサイトでユーザーデータの使用と開示に関するプライバシーポリシーと慣行を発表します。私たちが掲示しているプライバシーポリシーや他のプライバシーに関連する法律や法規を守らないと、訴訟につながる可能性があり、これは私たちの業務を損なう可能性があります。また、データプライバシーやマーケティング法の変化に伴い、コンプライアンスを維持することを確実にするための追加コストが発生する可能性があります。適用されるデータプライバシーとマーケティング法律が国際、連邦、省、州レベルでより厳しくなれば、私たちのコンプライアンスコストが増加する可能性があり、個人化マーケティングを通じて顧客を効果的に引き付ける能力が低下する可能性があり、電子商取引プラットフォームへの投資は完全に実現されていない可能性があり、私たちの増加機会は私たちのコンプライアンス負担によって減少する可能性があり、私たちの潜在的な名声損害やセキュリティホールの責任が増加する可能性がある。

データセキュリティホールおよび他のネットワークセキュリティイベントは、当社の運営中断または財務損失を招き、私たちの名声、信頼性、およびビジネスに悪影響を及ぼす可能性があります

他社と同様に、データセキュリティホールや他のネットワークセキュリティイベントに関連するリスクにも直面しています。私たちは、お客様や従業員に関する個人情報を収集、処理、維持、使用し、第三者が私たちの電子商取引サイトを運営し、マーケティング戦略の一部として使用している様々なソーシャルメディアツールやサイトに依存しています。私たちの従業員、顧客、またはウェブサイト訪問者に関する個人識別情報を不正に開示しようとしたり、実際に許可したりすることは、私たちの名声と信用を損なう可能性があり、私たちの電子商取引の売上を減少させ、私たちのサイト訪問者を引き付ける能力を弱化させ、私たちの顧客を吸引し、維持する能力を低下させ、私たちに対する訴訟や巨額の罰金または処罰を招く可能性がある。

私たちのオンライン活動は、私たちの電子商取引サイトを含め、サービス拒否や他の形態のネットワーク攻撃を受ける可能性もあります。私たちはこれらのタイプの攻撃を防ぐために合理的な措置を取っているが、これらの措置は私たちのオンライン活動をこのような攻撃から保護するのに十分ではないかもしれない。サービス拒否攻撃や他のネットワークイベントが私たちの電子商取引サイトや他の情報技術システムに影響を与える場合、私たちの業務が中断される可能性があり、販売または価値のあるデータを損失する可能性があり、私たちの名声は悪影響を受ける可能性があります。さらに、GDPRのような新たかつ進化しつつあるデータ保護立法は、通知時間枠を短縮するなどの新たな要求を提出し、データセキュリティ違反に関連するリスクを増加させる可能性がある

お客様のデビットカードとクレジットカード、お客様と従業員の他の個人情報を保護するためのプログラムと技術を持っており、ネットワークセキュリティ、バックアップ、災害復旧、その他のセキュリティに多くのリソースを投入していきます

措置をとる。しかし、このような安全対策は絶対的な安全を提供することができず、私たちが毎回そのような破壊や破壊を防止または対応することに成功する保証もない。

最近、有名な会社と機関が遭遇したデータセキュリティホールはメディアの大量の注目を集め、外国、連邦、省と州に新たなデータプライバシーと安全に関する法律と立法提案を制定させ、クレジットカード発行業者の業者に対するデータ保護義務を増加させた。したがって、製品を購入する際に処理する顧客情報を保護し、コンプライアンスコストを増加させるために、より広範な要求を受けることができるかもしれません。

私たちの業務機能の大部分はトロントの本部で運営されている。したがって、私たちの業務は地域の天気、経済、そして他の要素の影響を受けやすい

私たちのすべての重要な業務機能はカナダトロントの本部に設置されている。現地の極端な天気、自然災害、交通スト、テロ行為、重大な経済中断や施設の意外な破損などの事件は、私たちの業務全体に予期せぬ中断をもたらす可能性があります。業務中断保険に加入していますが、このような種類の中断が発生すると、業務を展開する能力が悪影響を受けたり、完全に中断されたりし、当社の財務·運営実績に悪影響を及ぼす可能性があります。

私たちの成功は私たちの上級管理職の持続的なサービスに大きく依存している

私たちの成功は、私たちの社長兼最高経営責任者のデニー·ライスを含む、私たちの上級管理職の持続的なサービスに大きく依存している。上級管理職を失ったサービスは、私たちの業務を成功させ、私たちの業務目標を達成することを難しくするかもしれません。私たちはまた、私たちの成功に重要な既存の管理、技術、販売、および顧客支援者を引き留めることができない可能性があります。これは、私たちの顧客と従業員の関係を損なう可能性があり、重要な情報、専門知識またはノウハウ、および予期しない採用および訓練コストを失う可能性があります。

私たちはまだ私たちの高級管理チームのメンバーのためにキーパーソン生命保険を受けていません。したがって、もし私たちが高級管理チームのメンバーのサービスを失ったら、私たちは関連した財政的損失を避けることができないだろう。

私たちは支払いカードに依存して支払いを受け、支払い関連のリスクの影響を受ける

私たちのDTC販売、そしてある卸売パートナーの販売に対して、私たちはクレジットカード、デビットカード、電子資金振込を含む様々な支払い方法を受けます。したがって,支払カード処理に関する重大かつ変化する法規やコンプライアンス要求の制約を受け続けている.これには,敏感な消費者情報の収集,処理,保存を管理する法律,支払カード業界データセキュリティ基準(“PCI-DSS”)などの業界要求が含まれる.これらの法律および義務は、コストおよび責任の増加を招き、何らかの支払い方法の使いやすさを低下させる可能性がある強化された認証および支払いプロセスを実施することを要求する可能性があります。いくつかの支払い方法には、クレジットカードとデビットカードが含まれています。交換費や他の費用を支払う必要があります。これらの費用は時間とともに増加する可能性があります。私たちはクレジットカードとデビットカードを含む独立したサービスプロバイダに依存して支払い処理を行う。これらの独立したサービスプロバイダがこれらのサービスを望んでいないか、または提供できない場合、またはこれらのプロバイダを使用するコストが増加すると、私たちの業務が損なわれる可能性がある。私たちはまた、PCI-DSS、認証要求、電子資金移転を管理するルールを含む支払カード協会運営ルールとプロトコルに制限されており、これらのルールは変化したり、再解釈されたりして、遵守が困難または不可能になる可能性がある。もし私たちがこれらの規則や要求を守らない場合、あるいは私たちのデータセキュリティシステムが破壊されたり破壊されたりすれば、私たちはカード発行銀行や消費者による損失に責任を負い、罰金とより高い取引費用を受けて、私たちの能力を失うかもしれない

私たちの消費者のクレジットカードやデビットカードの支払いを受け入れたり、電子資金振込を処理したり、他のタイプの支払いを促進したりします。規定を守らないいかなる行為も、私たちのブランド、名声、業務、運営結果を深刻に損なう可能性があります。

私たちの独立メーカーや私たちのサプライヤーが道徳に合ったビジネス実践を使用できず、変化する法律法規や私たちが適用するガイドラインを遵守できなかった場合、私たちのブランドイメージはマイナスの宣伝によって損なわれる可能性があります

私たちの核心価値観は、誠実な経営と同時に最高品質の製品を開発することを含み、私たちのブランドイメージの重要な構成要素であり、これは私たちの名声が非道徳的または不当な商業行為に対する告発を非常に敏感にし、真実であっても知覚的であっても。私たちは私たちの供給者たちと製造業者たちや彼らの商業行動を統制しない。したがって、私たちは彼らが私たちの指針や法律を遵守することを保証できない。コンプライアンスの不足は、販売が減少したり、私たちのブランドをリコールしたり、代替サプライヤーを探したりする可能性があり、これは私たちのコストを増加させ、私たちの製品の配送遅延、製品不足、または他の運営中断を招く可能性があります。

しかも、私たちの多くの製品は多くの司法管轄区域で厳格に規制されている材料に含まれている。私たちが販売しているいくつかの司法管轄区域は製造技術と私たちの製品の化学成分(その構成要素を含む)に対して様々な規定があります。私たちの製造業者とサプライヤーのコンプライアンスを監視することは複雑で、私たちは彼らのコンプライアンス報告書に依存して、私たちの製品に適用される法規を遵守します。道徳ビジネス実践への期待が発展しており,適用される法律要求よりもはるかに高い可能性があるという事実は,状況をより複雑にしている.道徳商業行為もある程度法律発展の推進を受け、道徳欠陥と思われる反応に対する大衆の反応を積極的に宣伝と組織した異なる集団の推進を受けた。したがって、このような法規や予想が将来どのように発展するかを予測することはできず、私たちのガイドラインや現在のやり方が、私たちの製品や世界の他の業務実践を積極的に監視するすべての当事者を満たすことができるかどうかを決定することもできません。

私たちの現在と未来の製品は時々品質問題が発生し、マイナスの宣伝、訴訟、製品のリコールと保証クレームを招く可能性があり、これは収入と運営利益率の低下を招き、そして私たちのブランドを損なう可能性があります

私たちが私たちの製品のすべての欠陥に影響を及ぼす可能性があることを検出、予防、あるいは修復できる保証はありません。欠陥を検出、予防または修復できなかった、または私たちの現在および未来の製品において実際または感知された品質、健康または安全問題または重大な欠陥が発生し、顧客と私たちの卸売パートナーが返品した製品の数が予想、訴訟、製品リコールおよび信用、保証または他のクレームを超えるなど、様々な結果を招く可能性があり、これは私たちのブランド、販売、収益性、および財務状況を損なう可能性がある。私たちはカナダガチョウのすべての製品を支持して、欠陥に対して一生保証を提供します。このような全面的な保証のため、品質の問題は保証コストを増加させ、私たちの製造工場の注意を分散させる可能性があります。このような問題は私たちの高級ブランドのイメージを損なうかもしれないし、これは私たちの業務を維持し、拡大するために必須的だ。私たちに対する否定的な宣伝や訴訟は私たちのブランドを損害し、私たちの製品に対する需要を減らすかもしれません。

私たちの業務は抗議者や活動家たちの不利な影響を受けるかもしれない。

私たちは過去に抗議者たちと活動家たちの目標であり、未来は目標になり続けるかもしれない。私たちの製品にはいくつかの動物製品が含まれています。私たちのすべての羽毛コートの中のビロードとアヒルの毛と、私たちのいくつかのコートのボンネットのコヨーテの毛皮が含まれています。これは動物福祉活動家の注意を引きました

抗議者は私たちの店の販売を混乱させたり、ソーシャルメディアや他の活動を利用して私たちの製品に対する世論の反対を左右することができます。さらに、このような急進主義は、動物副産物の使用に関する法律および法規を含む、私たちが業務を展開する司法管轄区に適用される法律または法規に影響を及ぼす可能性がある。もしそのような活動が成功すれば、私たちの販売と運営結果は不利な影響を受けるかもしれない。

原材料コストは私たちの商品販売コストを増加させ、私たちの運営業績と財務状況に影響を与える可能性があります

私たちのサプライヤーとメーカーが使用する生地は合成繊維と天然製品を含み、綿、ポリエステル、羽毛とコヨーテの毛皮が含まれています。これらの原材料コストの大幅な価格変動や不足は、私たちの商品販売コストを増加させ、私たちの経営業績や財務状況に影響を与える可能性があります。特に、私たちの経験によると、毛皮製品の定価は予測できないことが多い。もし私たちが合理的な価格で私たちのジャケットのためにコヨーテの毛皮を得ることができなければ、私たちのデザインを変更したり、販売を中止したり、あるいはコストを私たちの顧客に転嫁しようとしなければならないかもしれません。これらはすべて私たちの運営結果と財務状況に悪影響を及ぼすかもしれません。

また、労働力、送料、エネルギーコストの増加は私たちと私たちのサプライヤーの商品コストを増加させる可能性があります。もし私たちの供給者が労働力、運賃、エネルギーコストの増加の影響を受けたら、彼らはこれらのコスト増加を私たちに転嫁しようとするかもしれない。もし私たちがこのような成長を支払うなら、私たちは価格を上げることでこれらの成長を相殺することができないかもしれません。これは私たちの運営業績や財務状況に悪影響を及ぼすかもしれません。

外貨為替レートの変動は私たちの運営結果や私たちの部下の投票権のある株の価格を損なう可能性があります

私たちの連結財務諸表の列報通貨はカナダドルです。ドル、ユーロ、ポンド、スイスフラン、香港ドル、人民元で販売されていることを確認したため、これらの通貨のいずれかがカナダドルに弱くなれば、これらの結果をカナダドルに変換して財務諸表の合併を行う際に、私たちの現地運営業績にマイナス影響を与える。一部の外貨現金フローに対して短期ヘッジ取引を行い、外貨リスクを軽減していますが、将来の為替レートの変化により、このような収益や損失は私たちの経営業績に大きな影響を与え、悪影響を及ぼす可能性があります。為替レートは過去に大きな変化があり、現在の為替レートは未来の為替レートを予測できない可能性がある。

私たちの1株当たりの収益はカナダドルで報告されているので、アナリストや私たちの投資家はそれをドルに換算するかもしれない。したがって、米国の株主に付属する議決権のある株への投資の期待価値は、ドルのカナダドルの上昇とともに変動する。私たちは配当の決定がカナダドルで報告された運営結果にかかっていると発表した。そのため、ドル対カナダドルの上昇に伴い、ドルの総リターンを求める米国や他の株主は、株価上昇や支払いの配当を含め、外貨リスクに直面している。

政治的不確実性と貿易保護主義の増加は、私たちの業務、運営結果、財務状況に実質的な悪影響を及ぼす可能性がある。

カナダの有名ブランドとして、カナダに関する地政学的事件は私たちの業務や株価に影響を与える可能性がある。さらに、カナダに対する地政学的紛争またはカナダと重大な実際的または感知的な関係を有する行為者または場合、私たちのブランドおよびカナダの伝統は会社に不利になる可能性がある。私たちは大部分の製品をカナダ以外の顧客に販売し、規制と経済条件または外国貿易、製造と発展を管理する法律と政策の変化、潜在的な変化または不確実性を提供する

そして、私たちが業務を行っている地域や国/地域への投資は、私たちの業務や連結財務諸表に悪影響を及ぼす可能性があります。最近発生した事件は、米大統領選や英国の離脱を含め、国際貿易·貿易政策の規制に大きな不確実性がある。例えば、2018年11月、米国、メキシコ、カナダは“米国-メキシコ-カナダ協定”(USMCA)(カナダでは“カナダ-米国-メキシコ協定”と呼ばれる)に署名し、北米自由貿易協定(“北米自由貿易協定”)を引き継ぐことを意図している。USMCA/Cusmaは署名されたが、アメリカ、カナダ、メキシコの立法機関の承認を得ていない。米国、カナダ、メキシコ政府が北米自由貿易協定、USMCA/Cusma、または他の国際貿易協定や政策面で何をするかどうかは不明である。また、2018年、米国は中国などからのある輸入品に関税をかけ、中国などに報復関税を課した。米国と中国は現在貿易交渉を行っており、交渉結果はまだ確定していない。このような関税または国際貿易協定に関連する不確実性および潜在的な政府行動は、私たちの製品、私たちのコスト、顧客、サプライヤーおよび/またはカナダ、米国または世界経済、またはそのいくつかの部門の需要に悪影響を与え、それによって私たちの業務に悪影響を及ぼす可能性がある。

我々の国際業務により、我々のDTCチャネルの拡大に伴い、これらの業務を拡大しており、米国の“反海外腐敗法”や同様の世界的な反賄賂や反リベート法に違反する悪影響を受ける可能性がある。

私たちはますます多くの製品をカナダ以外のところから調達します。米国の“反海外腐敗法”、イギリスの“反賄賂法”およびその他の類似した反賄賂および反リベート法律法規は、会社およびその中間者が業務の取得または保留を目的として政府関係者に不当な金を支払うことを一般的に禁止している。私たちのディーラー、コンサルタント、人員が適用された法律を遵守することを確実にするための措置を取っていますが、私たちの従業員や他の代理店がこれらの法律や法規に違反する行動をとることを阻止することに成功することを保証することはできません。このような違反やそのような違反に対する告発は、私たちの業務を混乱させ、私たちの財務状況、運営結果、およびキャッシュフローに実質的な悪影響を及ぼす可能性がある。

私たちは法律や規制手続きと監査に参加するかもしれない

我々の業務は、一般的に小売業者および/または商品の輸入、販売促進および販売を管理し、商店および倉庫施設の運営を規制する労働者および雇用、販売および他の税金、税関および消費者保護法律および条例を含む多くの法律および法規を遵守する必要がある。これらの法律法規を守らないことは私たちを訴訟や他の手続きに直面させる可能性があり、損害賠償、罰金、処罰につながる可能性もある。私たちは政府と機関の調査、消費者、雇用、侵害、そして他の訴訟を含むいくつかの法的手続きと監査に巻き込まれるかもしれない。その中のいくつかの法的手続き、監査、その他の意外な状況の結果は、私たちの運営を損なう可能性があり、私たちに大量の資金を支払うことを要求する行動を取ったり、私たちの財務状況を損なうことを要求したりすることを要求するかもしれません。また、これらの訴訟や訴訟を弁護することが必要である可能性があり、これは巨額のコストを招き、経営陣の注意と資源を移し、私たちの財務状況を損なう可能性がある。未解決または未来の法律または規制手続きおよび監査が、私たちの業務、財務状況、および運営結果を損なわない保証はありません。

私たちは多くの危険と運営リスクに直面しています。これらのリスクとリスクは私たちの業務を混乱させる可能性があり、その中のいくつかは保険や保険が完全にカバーされていないかもしれません

私たちの運営は私たちの業務に関連するリスクと運営リスクの多くの影響を受けています。一般業務リスク、製品責任、製品リコールと第三者への損害、私たちの

火災、洪水、その他の自然災害、停電、電気通信障害、テロ、人為的エラー、および同様の事件によるインフラまたは財産。

私たちの保険カバー範囲は、このような危険や操作リスクに関連した責任を支払うのに十分ではないかもしれない。また、私たちは未来に合理的で商業的に合理的だと思うレートで十分な保険を維持できないかもしれませんし、保険条項は私たちの現在の手配のように割引を続けないかもしれません。重大な未保険クレームが発生したり、クレームが私たちの保険範囲制限を超えたりすると、私たちの業務、経営結果、財務状況を損なう可能性があります。

2017年度、2018年度、2019年度の連結財務諸表を監査したところ、財務報告の内部統制の大きな弱点が発見されました。これらの弱点を是正し、適切かつ効果的な内部統制を維持することができなければ、正確かつタイムリーな財務諸表を作成する能力が損なわれる可能性があり、これは私たちの経営業績、私たちの業務運営能力、私たちの名声を損なう可能性がある。

2017年度、2018年度、2019年度の連結財務諸表を監査したところ、財務報告の内部統制の大きな弱点が発見されました。重大な欠陥は財務報告内部統制の欠陥或いは欠陥の組み合わせであり、会社の年度或いは中期連結財務諸表の重大な誤報が合理的な可能性があり、適時に防止或いは発見できない。

企業業務の著しい拡大と収入の増加に伴い、組織内の人員数、特に財務報告チームの人員数を増加させた。この進展を得たにもかかわらず、2019年度には、全体的に制御欠陥が存在することを発見し続け、これらの欠陥はCOSO 2013年に定義された内部制御の2つの構成要素(制御活動と情報と通信)の重大な欠陥を構成している。経営陣は、(A)収入の発生と正確性、および関連する売掛金の存在、および顧客主データへのアクセス制御、(B)在庫コスト計算および在庫主データへのアクセス制御を含む在庫の存在および推定値の有効な制御を設計および維持していないと認定している。

これらの重大な弱点を解決するために2018年度と2019年度に対策を講じているが、経営陣は2020年以降に社内統制を強化するための追加措置を講じる予定である。また、企業がその財務報告の内部統制の改善に努力し続けていることに伴い、経営陣は制御欠陥を解決するための追加的な措置をとる可能性がある。適用された関連制御措置が十分に実行され、管理層がテストによりこれらの制御措置が有効に動作していると結論するまで、これらの重大な弱点が修復されたとは考えられない。これらの行動や救済措置が、発見された重大な弱点を効果的に救済したり、社内財務報告内部統制における他の重大な弱点が将来的に発生することを防止したりする保証はない。私たちは明らかにされた実質的な弱点を完全に修復するために必要な具体的な時間枠を知らない。私たちの内部統制に任意の適切な変更を実施し、私たちの内部統制を更新し、維持し続けることは、私たちの役人や従業員の注意を分散させる可能性があり、新しいプロセスを実施し、既存のプロセスを修正するのに多くのコストが必要であり、完成するのに時間がかかるかもしれない。2002年の“サバンズ-オックススリー法案”(Sarbanes-Oxley Act)の要求を含む上場企業の要求を満たすために財務報告の内部統制を強化できなければ、私たちの財務業績を正確に報告することができない可能性があり、これは運営コストを増加させ、私たちの信用協定に基づいて違約事件を引き起こし、私たちの業務を損なう可能性がある

私たちの業務に対する投資家の見方、私たちの株価、私たちの運営に資金を提供する能力も含まれています。

我々の重大な弱点についての詳細な議論は、“経営陣の財務状況や経営結果の議論と分析”である“財務報告の内部統制”を参照されたい

十分な財務·管理プロセスや統制を維持できなければ、私たちの財務報告をミスさせる可能性があり、これは私たちの業務を損ない、私たちの株価を下落させる可能性がある

上場企業として、報告義務と私たちが予想していた成長は、私たちの財務·管理システム、プロセスと統制、そして私たちの人員にかなりの圧力を与え続ける可能性がある。さらに、2019年3月31日から、私たちの経営陣が私たちの内部統制の有効性を証明できるように、サバンズ-オキシリー法案404条に基づいて財務報告書の内部統制を記録し、テストしなければなりません。経営陣は私たちの内部統制の有効性を証明できないため、あるいは私たちの内部統制に他の重大な弱点があることが発見された場合、私たちは規制機関の審査や大衆の信頼の喪失を受ける可能性があり、これは私たちの業務を損ない、私たちの株価を下落させる可能性がある。また、私たちが十分な財務·管理者、プロセス、統制を維持していなければ、私たちの財務業績をタイムリーに正確に報告できない可能性があり、これは私たちの株価を下落させ、私たちの融資能力を損なう可能性がある。私たちの財務業績を正確に報告することができず、トロント証券取引所(“トロント証券取引所”)、ニューヨーク証券取引所(“ニューヨーク証券取引所”)または私たちの付属議決権を有する株が上場する可能性のある他の任意の取引所の継続上場を危険にさらす可能性もあります。私たちの従属議決権株をどの取引所から退市するかは、私たちが議決権付き株に従属する市場流動性を減少させ、私たちが議決権付き株式の価格を低下させ、私たちの株価の変動性を増加させるだろう。

私たちは財務報告書に対する私たちの開示統制と手続きと内部統制がすべてのミスや詐欺を阻止しないと予想する。どんなに設計されて実施されても、絶対的な保証ではなく、合理的な保証しか提供できず、制御システムの目標が達成されることを確保する制御システム。また,制御システムの設計は,資源制約が存在し,そのコストに対する制御の利点を考慮しなければならないという事実を反映しなければならない.すべての制御系の固有の制約により,どの制御評価も組織内のすべての制御問題が検出されることを絶対に保証することはできない.費用対効果を有する制御システムの固有の制限により、エラーまたは詐欺によるエラー陳述が発生する可能性があり、タイムリーに発見できないか、または全く発見できない可能性がある。信頼できる財務報告を提供したり、詐欺を防止することができなければ、私たちの名声や経営業績は大きな悪影響を受ける可能性があり、これは、投資家が私たちの報告した財務情報に自信を失い、ひいては投票権のある株の取引価格を低下させる可能性もあります。

私たちの子会社の投票権株に関するリスク

私たちの文章に含まれる二重株式構造は、集中投票権と会社の事務に影響を与える効果があり、ベイン資本と私たちの最高経営責任者総裁とCEOは、私たちが初めて公募する前に私たちの株を持っています

私たちの多重議決権株式は1株当たり10票、私たちの従属議決権株式は1株当たり1票です。2019年3月31日現在、議決権付き株式を複数保有する株主(ベイン資本と我々の総裁および最高経営責任者(それぞれの関連会社を含む)は、我々が発行した議決権株式の約90%の投票権を合計して保有しているため、取締役選挙や重大会社取引を含む当社の管理·事務および株主承認を必要とするすべての事項に大きな影響力を持っている

また、議決権を有する複数の株式と議決権を有する株式との間の投票権割合が10:1であるため、議決権を有する株式の複数の保有者は、議決権を有する株式の多数の合併投票権を制御し、議決権を有する株式が総流通株に占める割合が大幅に減少しても、議決権を有する株式の複数の保有者は、議決権を有する株式の多数を制御する。私たちの多重議決権株式保有者の集中投票権制御は、取締役選挙および私たちの株式の見直し、追加カテゴリの株式の設立と発行、重大な買収、重大な資産または一部の業務の売却、他社との合併、その他の重大な取引の決定を含む当社付属議決権株式保有者の予測可能な将来の会社事務に影響を与える能力を制限しています。したがって、複数の議決権付き株式の所有者は、多くの影響を与える事項を影響または制御する能力があり、私たちの付属議決権株式の保有者が不利と思われる行動をとる可能性がある。多重議決権株式保有者の大きな影響力と投票権により、我々の付属議決権株式の市場価格は悪影響を受ける可能性がある。また、複数の議決権付き株式の所有者の重大な議決権権益は、支配権変更に係る取引を阻害する可能性があり、議決権付き株式に従属する所有者として、投資家が当時の市場価格に対する議決権付き株式の割増を他の方法で獲得する可能性があり、または、複数の議決権を有する株式の1つまたは複数の所有者が私的取引を提案する場合には、相互競争の提案を阻止する可能性がある。

将来的に複数の議決権付き株式保有者の譲渡は、当該等所有者それぞれの連属会社や直系家族または他の許可所有者に譲渡されることを除いて、これらの株式が自動的に議決権付き株式に変換され、時間の経過とともに、複数の議決権付き株式を保有する保有者の相対投票権が増加する。

ベインキャピタルは今後も株主の承認を必要とする決定の制御を含む大きな影響を与え続けており、株主が株主に投票した事項の結果に影響を与える能力を制限する可能性がある

私たちは現在ベイン資本によって統制されている。ベイン資本は2019年3月31日現在、私たちが発行した多重投票権株式の約60.5%、または私たちが発行した多重投票権と従属投票権株式の合計投票権の約54.2%を持っている。また、当社の総裁及び行政総裁実益は、当社の約39.5%の発行済み多重投票権株式、又は約35.4%の発行済み議決権株式の総投票権を有する。ベイン資本が少なくとも私たちが行使していない投票権の多数を所有または制御する限り、それは、私たちの他の株主がどのように投票するかにかかわらず、私たちの取締役会の規模、わが社の登録証明書の任意の改訂、条項および条項の通知、または私たちのほとんどの資産の売却を含む、私たちの他の株主がどのように投票するかにかかわらず、株主の承認を必要とするすべての会社の行動に対して実質的な統制を行使することができるだろう。ベイン資本が私たちが発行した議決権付き株の投票権が50%未満を持っていても、ベイン資本は私たちの意思決定に強力に影響したり、効果的にコントロールすることができるだろう。ベイン資本とその関連会社が少なくとも15%の発行済み従属議決権株式を所有しなくなった場合、および非償却ベースで複数株の議決権付き株式を保有した場合、ベイン資本の多重議決権株式は自動的に従属議決権株式に変換される。ベイン資本の多重議決権株式が議決権付き株式に変換されたとしても、我々の総裁と最高経営責任者が支配するエンティティがどれだけ議決権付き株式を保有し続ける限り、私たちは依然として持株会社である可能性がある。

しかも、ベイン資本の利益は私たちの他の株主の利益と一致しないかもしれない。ベイン資本は、会社に投資する業務に従事し、私たちと直接または間接的に競争する業務の権益を買収し、保有することが可能である。ベイン資本は

我々の業務に補完的な買収機会がある可能性があるため、これらの買収機会を得ることができない可能性がある。

私たちはニューヨーク証券取引所上場規則の意味で制御されている会社ですので、資格があり、ある会社の管理要求の免除に依存しようとしています。私たちの株主はこのような要求に制約された会社の株主と同じ保護を受けないだろう

ニューヨーク証券取引所の会社管理基準によると、私たちは制御された会社です。これらの規則によると、選挙役員の投票権の50%以上が個人、グループ、または他の会社が保有する会社は制御された会社であり、以下の要件を含む特定の会社管理要件を遵守しないことを選択することができる

| |

• | “ニューヨーク証券取引所上場規則”の定義によると、私たちの取締役会は大多数の独立取締役で構成されている |

| |

• | 私たちには完全に独立した役員で構成された報酬委員会があります |

| |

• | 私たちは完全に独立した役員で構成された指名と統治委員会を持っている。 |

外国の個人発行者として、米国内発行者に適用されるいくつかの米国証券法開示要求に制限されておらず、株主が入手した情報を公開することを制限する可能性がある

外国のプライベート発行者としては、1934年の“証券取引法”(以下、“取引法”)のすべての定期的な開示や現在の報告要求を遵守する必要がないため、我々が米国内発行者であることに比べて、我々に関する公開情報が少ない可能性がある。例えば、私たちはアメリカの委託書規則の制約を受けず、私たちの年間会議と任意の株主特別会議に関する開示はカナダの要求によって管轄されます。また、我々の上級管理者、取締役及び主要株主は、“取引法”第16節の報告及び短期運転利益回収条項及びその規則の制約を受けない。また、外国の個人発行者として、私たちはニューヨーク証券取引所の上場規則のいくつかの条項を利用するかもしれません。これらの条項は、いくつかの管理事項についてカナダの法律に従うことを可能にします。

私たちの条項といくつかのカナダ立法に含まれている条項は統制権の変更を延期または阻止する効果があるかもしれない

私たちの定款細則のいくつかの条項は、共通であっても単独であっても、潜在的な買収提案を阻止し、制御権の変化を延期または阻止し、特定の投資家が私たちの付属議決権付き株式に支払うことを望むかもしれない価格を制限する可能性がある。例えば、私たちの条項は、株主総会で取締役候補者を指名するいくつかの事前通知手続きを規定する。カナダ人でない人は、カナダ投資法を担当する大臣に審査申請を提出し、大臣の承認を得て、“カナダ投資法”が指す“カナダ企業”の支配権を得ることができ、規定された財務ハードルを超えることができる。また、我々の従属議決権株式と多重議決権株式を買収することは“競争法”(カナダ)に基づいて審査される可能性がある。この立法は、株式を買収すること、私たちを統制すること、または私たちの中で重大な権益を持つことを含む、競争事務専門家が任意の買収または設立を直接または間接的に検討することを可能にする。そうでなければ、カナダまたはブリティッシュ·コロンビア州の法律に基づいても、私たちの条項においても、非カナダ人が私たちの従属所有議決権株式と複数の議決権株式を保有または投票する権利に制限はない。これらの規定のいずれでもよい

潜在的な買収者が私たちの株主にプレミアムをもたらす可能性のある取引を提出または完了することを阻止する。

私たちはブリティッシュコロンビア州に登録して設立された会社であり、私たちの役員や高級管理者の一部はカナダに住んでいるので、アメリカの投資家はアメリカ連邦証券法だけに基づいて民事責任を執行することは難しいかもしれません。同様に、カナダの投資家は私たちがカナダ国外に住んでいる役員と高級管理者に対して民事責任を執行することが難しいかもしれない

私たちはブリティッシュコロンビア州の法律によって設立された会社で、主な営業場所はカナダトロントにあります。私たちのいくつかの役員、高級管理者と監査人あるいは他の専門家はカナダ住民で、私たちの全部あるいは大部分の資産とこれらの人の資産はアメリカ国外にあります。したがって,米国投資家が米国内で米国外住民の我々または我々の役員や上級管理者やそのような監査人に法的手続きを送達することや,米国裁判所が証券法に基づく民事責任判決を米国で実現することは困難である可能性がある。投資家は、カナダ裁判所を仮定してはならない:(1)米国裁判所が、私たちまたは米国連邦証券法または米国内の任意の州の証券または青空法律民事責任条項に基づく訴訟で得られた判決を実行するか、または(2)最初の訴訟において、米国連邦証券法または任意のこのような州証券または青空法律に基づく私たちまたはそのような人々に対する責任を実行する。

同様に、私たちの役員や上級管理職の一部はカナダ以外の国の住民で、その人たちの全部または大部分の資産はカナダ以外に位置しています。したがって、カナダ投資家がカナダ国内でこれらの非カナダ住民を提訴することは難しいかもしれない。また、カナダのある省と地域証券立法の民事責任条項によると、カナダ投資家はこれらの非カナダ住民からカナダ裁判所で得られた判決を集めることができない可能性がある。カナダの投資家も米国の訴訟で勝訴することは難しいかもしれないが、これはただカナダ証券法に違反しているからだ。

アメリカの税収法律法規や貿易規則の変化は私たちの有効税率に影響を与え、私たちの業務、財務状況、経営業績に悪影響を及ぼす可能性があります

私たちが経営している複数の司法管轄区域のいずれかの税法の変化、あるいは私たちが経営しているどの司法管轄区でも税務監査の不利な結果を受ける可能性があり、私たちの有効税率に悪影響を及ぼす可能性があり、これは私たちの業務、財務状況、経営業績に悪影響を及ぼす可能性があります。また、2016年11月の米総選挙の結果は、米国と他国との貿易に影響を与える税収·貿易政策、関税、政府法規により大きな不確実性をもたらした。北米自由貿易協定の再交渉や輸入製品に一方的な関税を課すなど、税収政策や貿易関係の重大な発展は、我々の成長機会、業務、運営結果に重大な悪影響を及ぼす可能性がある。

米国が最近公布したこの立法は、通称減税と雇用法案と呼ばれ、米国の連邦所得税制度を全面的に変えた。この法律と将来に関連する立法、法規、裁決はアメリカ連邦所得税が私たちと私たちの部下に議決権株を持つアメリカの保有者の待遇に悪影響を及ぼすかもしれません。この法律の多くの条項の解釈と適用は明確ではない。このような点で、アメリカの保有者は彼ら自身の税務顧問に相談しなければならない。

もし私たちが受動的な外国投資会社であれば、アメリカでの株主に不利な税金結果をもたらすかもしれない

米国連邦所得税法によると、ある会社が過去のどの時期も受動型外国投資会社(“PFIC”)であれば、その会社が受動型外国投資会社でなくなっても、米国の株主に不利な米国連邦所得税の結果をもたらす可能性がある。私たちが個人投資会社であるかどうかの決定は、毎年すべての事実と状況に基づいて行われる事実決定であるため、変化する可能性があり、1つの会社が個人投資会社であるかどうかを決定する原則と方法も解釈しなければならない。私たちは私たちが今PFICであるか、あるいはかつてPFICであることを信じません。私たちは未来にPFICになることを望んでいませんが、私たちは未来がPFICではないことを保証できません。もし私たちがPFICと思われたら、私たちが議決権のある株に従属するアメリカのバイヤーに、私たちが議決権のある株に従属するアメリカ連邦所得税の結果を持って彼らの税務顧問に相談するように促します。

私たちがPFICである場合、米国所有者は、資本利益または実際または配当とみなされる任意の優遇税率、繰延される税金の利息費用、および米国連邦所得税法律または法規によって規定される追加報告要件のような不利な米国連邦所得税の結果の影響を受けるであろう。米国の保有者が適格選挙基金(“QEF”)選挙や時価計算選挙をタイムリーに行うかどうかは、米国の保有者が私たちの付属の議決権のある株の購入、所有、処分、およびこのような米国の所有者が獲得する可能性のある任意の割り当てによって生じる米国連邦所得税の結果に影響を与える可能性がある。投資家はPFICルールを私たちの議決権のある株に適用するすべての方面について自分の税務コンサルタントに相談しなければなりません。

カナダガチョウホールディングスは自社の事業を持たない持ち株会社であるため、将来の配当金支払い(あれば)を含む子会社の現金に依存してその業務や支出に資金を提供している

持ち株会社として、私たちのキャッシュフローの主な源は、私たちの主要な運営子会社カナダガチョウ社の分配です。したがって、私たちが将来私たちの業務に資金を提供し、業務を展開し、債務を返済し、配当金を支払う能力は、私たちの子会社が十分な現金を生成して上流の現金分配を行う能力に依存します。私たちの子会社は独立した法人実体であり、それは私たちの全額によって所有されて制御されているが、それは融資、配当金、あるいは他の形態でも、私たちにいかなる資金も提供する義務はない。私たちの子会社が私たちに現金を分配する能力は、私たちの子会社の合意(時々締結される)に含まれる可能性のある制限、その子会社が十分な資金が利用できるかどうか、適用される法律や規制制限などの要素によって制約されます。我々子会社の任意の債権者の債権は、一般に当該子会社の資産よりも優先され、我々の債権者及び株主の債権ではない。もし私たちの子会社が任意の方法で配当金や他の支払いを分配する能力が限られていれば、私たちの業務に資金を提供し、業務を展開し、債務を返済し、配当金を支払う能力が損なわれる可能性があります。

証券または業界アナリストが、私たち、私たちの業務または私たちの市場に関する研究または報告を発表または停止しない場合、または彼らが私たちの従属議決権株に対する提案が不利に変化した場合、私たちの従属議決権株の価格および取引量が低下する可能性がある

私たちの部下に議決権のある株式の取引市場は、業界や証券アナリストが発表した、私たちの業務、私たちの市場、あるいは私たちの競争相手に関する研究と報告の影響を受けています。もし私たちを追跡したり、未来に私たちを追跡する可能性のあるアナリストが、私たちが従属する議決権のある株に対する彼らの提案を変えたり、私たちの競争相手により有利な相対的な提案を提供したりすれば、私たちの従属議決権のある株の価格が低下する可能性がある。もし私たちや未来のアナリストが私たちの報道を止めるかもしれないと報道すれば

もし私たちが会社であったり、私たちに関する報告書を定期的に発表できなかったりすると、金融市場で知名度を失い、さらに私たちの部下が投票権のある株式の価格や取引量を低下させる可能性があります。

私たちの継続文書は、追加の株主承認を必要とすることなく、議決権付き株式と複数の議決権付き株とを限定しない数量の従属議決権株を発行することを可能にする

私たちの条項は私たちが数量を問わない従属議決権株と複数の議決権ある株を発行することを可能にする。私たちは未来に議決権付き株をもっと多く発行すると予想している。ニューヨーク証券取引所とトロント証券取引所の要求により、株主の承認を得て追加の議決権付き株を発行する必要はありません。トロント証券取引所の規則は一般に追加の多重議決権株の発行を禁止しているが、場合によっては株主の承認を得た後にも含めて追加の多重議決権株を発行する可能性がある。議決権付き株式または多重議決権株式をさらに発行する任意のものは、既存の株主への即時希釈をもたらし、保有株式の価値に悪影響を及ぼす可能性がある。また,我々の多重議決権株式と議決権付き株式との投票権割合は10:1であるため,さらに複数の議決権付き株式を発行することは,我々が議決権付き株式に属する総合投票権を著しく低下させる可能性がある.

第4項:会社事情

A.会社の歴史と発展

カナダガチョウは1957年にトロントの小さな倉庫で設立され、現在世界をリードする高性能贅沢品アパレルメーカーの一つに成長した。私たちの製品は北極の過酷な需要からインスピレーションを得て、たゆまない革新と揺るぎない技術からインスピレーションを得た。地球上で一番寒いところから世界のファッションの都まで、人々はCanada Gooseを着ていることを誇りに思っています。

男性、女性と子供のコート、編物とアクセサリーのデザイナー、メーカー、流通業者と小売業者として、私たちは私たちの業務のすべての段階に深く参加しました。このような垂直統合されたビジネスモデルは、製品の品質を直接制御することができ、同時により高い利益率を得ることができる。2019年3月31日現在、我々の製品はDTCチャネルと卸売チャネルで販売されており、DTCチャネルは12カ国と地域に電子商取引業務と11の小売店を有しており、私たちの卸売ルートは49カ国と地域の厳選された卸売パートナーから構成されている。

2013年12月、私たちはベイン資本と協力して、当社事業の70%の株式(“買収”)を売却しました。二零一三年十一月二十一日、カナダガチョウホールディングス株式会社は商業会社法(ブリティッシュコロンビア州)(以下“カナダ商業会社法”と呼ぶ)に基づいて登録設立された。私たちの米国とカナダの付属議決権株の初公募は2017年3月21日に完了した。

2018年11月、カナダの高性能屋外·工業靴デザイン·メーカーのバフィン社(Baffin Inc.)の事業を買収しました。極端に寒い天気条件下では,実地テストと信頼を経たバフィン製品は主にカナダと米国の流通業者や小売業者を介して販売されている。完全子会社として、バフィンは独立した方法で管理と運営を行い、独特な製品、販売ルートと顧客を持っている。将来、私たちはバフィンの専門知識、インフラ、技術を利用して単独のカナダガチョウ靴類製品を開発するつもりです

私たちの主な事務所はカナダオンタリオ州トロントボウイ大通り250号にあります。郵便番号:M 6 E 4 Y 2、電話番号は(416)780-9850です。私たちの登録オフィスはカナダブリティッシュコロンビア州バンクーバーBurrard Street 666号Park Place 1700 Suite 1700、郵便番号:V 6 C 2 X 8にあります。私たちのサイトの住所はwww.canadagooose.comです。本年度報告に本サイトでアクセス可能な情報が含まれているか、またはアクセス可能な情報は、本年度報告の一部ではなく、本年度報告に本サイトのアドレスが含まれていることはアクティブではない

テキスト参照。米国証券取引委員会は,そのEDGARシステムを用いて米国証券取引委員会に電子届出を行った登録者の報告,依頼書,情報声明,その他の情報を含むウェブサイトをwww.sec.govサイト上で維持している.会社のサービス会社はデラウェア州ウィルミントン市の小滝大道251号に位置し、同社の米国でのプロセスサービス代理である。

私たちの競争優位は

私たちは次の利点が私たちのブランドとビジネスモデルの力の核心だと信じています

本場のブランドです。数十年間、私たちは探検家、科学者、スポーツ選手、映画制作グループが世界の最も悪い環境で自然を抱きしめるのを手伝ってきた。私たちの話は真実で、私たちのブランド大使Goose Peopleがフィルタリングされていないシーンで話したほうがいいです。これらの信じられない冒険家の旅、成果と態度は私たちの核心信念、つまり偉大さがそこに現れて、彼らは私たちの顧客に自分の道を計画するように激励しました。

正真正銘の腕前。我々は,元素保全と適応性を中心とした優れた機能製品を開発し,様々な用途,気候,環境に適用した。技術生地と羽毛の最適な混紡製品をマッチングさせる専門知識は、私たちがもっと暖かく、もっと軽くて耐久性のある製品を作ることができます。私たちの製品の卓越した品質と性能は移動の自由性、通気性と防風防雨にも伸びています。

世界的に愛され、垂涎されている。カナダのガチョウは性能が贅沢な空間の参考コートだと思います。世界的に、消費者研究は、私たちが知名度と親和性の面で常に競争相手の中で最も高いことを示している。高度に分散し、地域的な市場において、私たちのブランド資産の国際的な広さは重要な利点である。

カナダで誇らしげに作られています。私たちのカナダの伝統と現地製造に対する約束は私たちの業務とブランドの核心です。私たちの業界の多くの会社は海外メーカーに業務をアウトソーシングしていますが、私たちはカナダで私たちのコアダウンジャケットの生産にしっかりと力を入れています。現在、カナダでは、全国の裁断と裁縫労働力の約20%を直接または間接的に雇用していると推定されています。私たちが公認しているカナダ製のリーダーシップは私たちの顧客から重視されており、複製が難しいと信じています。

柔軟なサプライチェーンです私たちは私たちの製品の設計、革新、開発、工事とテストを直接制御して、これは私たちがより高い運営効率を実現し、優れた製品品質を提供すると信じています。私たちは内部製造施設と第三者下請けとの長期的な関係で私たちの生産を管理している。私たちの柔軟なサプライチェーンは、私たちの業務規模を拡大し、顧客ニーズに適応し、より高い利益率を実現する能力を含む独自の利点を提供してくれます。

多チャンネル配置。私たちの流通戦略は、私たちが二つの異なるルートと相補的なルートを通じて、顧客が買い物をしたい方法と場所に触れることができるようにした。私たちの最も重要な市場で、私たちのDTCチャンネルは私たちが顧客と直接と選別されない関係を構築することができ、同時にもっと有利な利益率を実現することができる。日々デジタル化されている世界では,我々の電子商取引プラットフォームは強大で活力に満ちており,全方位的な製品供給を提供し,いつでも利用可能である.私たちが2016年秋に開設した小売店が受けた反響も、私たちの顧客が特殊なサービス環境の中で物理とその場での体験、例えば私たちの冷蔵室を重視していることを示しています。私たちはまた、多くの消費者がマルチブランド環境での買い物を重視していることを認識している。私たちの卸売ルートは2227個の流通所を代表しています

2018年秋冬シーズンは、当社の業務において重要な役割を果たしており、私たちの流通のカバー範囲と多様性を、私たち自身が決して複製したくないレベルに拡張しています。最高基準の顧客体験とブランドストーリーを確保するために、私たちが丹念に企画した一流のパートナーや流通業者ネットワークと密接に協力しています。

成熟した管理チーム。ダニー·ライスは、私たちの社長で、2001年から最高経営責任者を務め、カナダのガチョウをカナダの小型ジャケットメーカーから世界的な贅沢ブランドに転換させた。ライスさんは、会社を消費者向けのブランドに転換し、国際市場を開発し、高級ビジネスリーダーからなる世界的なチームを構築する上で中心的な役割を果たしています。厳格な実行に対する確固とした約束によって、私たちの現在の管理チームはすでに革新的な多チャンネル流通モデルを構築し、カナダ製造の規模を迅速に拡大し、私たちの製品供給を発展させ、コートを超えることに成功した。

私たちの成長戦略は

2017年度から2019年度にかけて、私たちの収入は43.4%の複合年間成長率で4.038億ドルから8.305億ドルに増加した。発展速度が速いにもかかわらず、私たちは私たちが大きな成長機会から利益を得ることができると信じている。

世界的な成長を追求する。私たちは既存と新しい地理的市場で、私たちは皆需要、流通、そして浸透を拡大する重要な機会を持っていると信じている

ブランド親和性を高める。新しい顧客の興味を刺激し、私たちの顧客を理解することとより深いつながりを築くことが、私たちの市場開発戦略の核心です。私たちのブランドは世界的に認められ、垂涎していますが、知名度、注目度、転化率を大幅に高める潜在力があります。実話と独特の体験を通じて、私たちのデジタル優先方式に加えて、Canada Gooseを世界に紹介し、地域市場を活性化して私たちの流通を支援し、私たちのファンが私たちが提供する製品の広さを探求することを奨励する予定です。

私たちの卸売ネットワークを強化します。私たちは魅力的で一致したブランド体験を提供することに集中し、私たちの一流の卸売パートナーや流通業者と一緒に成長を推進しながら、新しい流通ポイントを選択的に増加させることを計画しています。様々な企画、販売、アイデア内容、活動と活動などの分野での広範な協力を通じて、私たちは私たちの卸売ネットワークと密接に協力して、長期的な知名度と親和性を確立し、同時に流量と全価格販売を推進している。

DTCの発売を続けてください。2014年8月にカナダに最初の電子商取引サイトを開設して以来、2019年度に4.313億ドルのDTC年収を実現し、総収入の51.9%を占めた。我々の相補的な卸売ルートで適度な成長を実現するとともに、既存の電子商取引業務や小売店の収入を増加させるとともに、最重要市場における私たちの足跡をさらに拡大していきたいと考えています

世界のより高い浸透率を推進しています私たちはカナダでの事業を拡大していく予定ですが、私たちは世界でより大きな長期的な機会を持っています。近年、我々は米国、イギリス、中国を含む複数の地域の開発に初歩的に成功している。この勢いに基づいて,われわれは主要市場の浸透率の増加をさらに推進する予定である

私たちが長い間試してきたブランド建設と流通拡張方法を通じて、私たちはすでに国際市場で強い需要を持っている

次の表は、過去3年間の各地理的地域における私たちの収入を示しています

|

| | | | | | | | | | | |

カナダドルで計算する | 3月31日までの会計年度 | | '17 - '19 |

| 2017 | | 2018 | | 2019 | | 年間複合成長率 |

カナダ | 155.1 |

| | 228.8 |

| | 293.3 |

| | 37.5 | % |

アメリカです | 131.9 |

| | 184.2 |

| | 251.1 |

| | 38.0 | % |

世界の他の地域 | 116.8 |

| | 178.2 |

| | 286.1 |

| | 56.5 | % |

合計する | 403.8 | | 591.2 | | 830.5 | | 43.4 | % |

ブランド親和性と流通について言えば、カナダは私たちが最も発達した市場であり、2019年度には私たちの収入が最大の地理細分化市場である。対照的に、アメリカと私たちの世界の他の地域では、西欧とアジアの重要な市場を含めて、潜在的なカナダのガチョウ消費者の数ははるかに大きいと推定されます。これはまたこのような地域のより広い贅沢な上着と衣類支出水準の支持を受けた。これらの市場の早期発展段階での浸透に伴い、より大きな潜在人口に加えて、世界での業務規模を拡大するための大量の残りの滑走路があると信じている

2019年度、私たちの世界の他の地域での収入は初めてアメリカでの私たちの収入を超え、カナダでの私たちの収入に近く、西欧と大中国地域における主要な国際市場開発の良好な進展を反映している。

私たちの製品供給を強化して拡大します。製品を主導し、機能至上のブランドとして、私たちは引き続き私たちの製品供給を発展させ、拡大し、スタイル、用途、気候を越えていきます。人々に新しい方法でカナダガチョウを体験させ、より深いブランド忠誠度を確立し、より高い浸透率を推進し、私たちの地理的魅力を拡大した。

秋/冬。私たちの長期スタイルが成長し続けると同時に、私たちは革新と新しいスタイルを通じて私たちのジャケット製品を拡大します。2019年度には、秋冬シリーズで21種類の新しいダウンジャケットと11色の発売に成功しました。コートがクローゼットのますます重要な一部になるにつれて、私たちは引き続き多くの選択と多様性の需要に応じて、より広い裁断、色、フィット、用途と天気条件を満たすために新しいジャケットを発売したいと思います。

春が来ました。私たちは引き続き私たちの春シリーズを拡大することに成功して、例えば軽いダウンジャケット、レインコート、コートとソフトシェルジャケットなどです。私たちの顧客が3つの季節に暖かく、快適さと保護を維持すると同時に、これらの拡張は気候がより穏やかな市場における私たちの関連性を増加させる。

いいえコートだけです。我々の戦略は,隣接品目相補機能製品に対する顧客のニーズに選択的かつ詳細に対応することである.製品を志向し、機能至上のブランドとして、私たちは私たちの伝統に忠実なところに行くことに集中して、そこで私たちは否定できない本格的なカナダガチョウの卓越した製品を作る適切な能力があります。コート以外に、今は編物とアクセサリーのシリーズを提供しています

熟慮して未来の供給と流通の面で規模を拡大する。寒い日の靴製品のための戦略と内部能力も開発しており、中長期的に商業化して発表する予定です。

利益率を上げる。業務規模の拡大に伴い、私たちは引き続き私たちのブランドと業務モデルを利用して、以下のように運営効率とより高い利益率を向上させる予定です

チャンネルが混音する。私たちの組み合わせが引き続きDTCルートに移るにつれて、私たちは引き続き増毛金利を獲得し、より高い運営利益率を実現することが予想される。私たちの卸売ルートで同じ製品を販売するのと比べて、私たちのDTCチャンネルでジャケットを販売することは各ジャケットの部門運営収入への貢献がはるかに大きいです。

価格を最適化する。長期的なスタイルによって、私たちは大きな価格決定権を持っていると信じています。私たちは引き続き私たちの価格を最適化して、それらのすべての機能価値を得ることを計画しています。また、私たちは引き続きもっと高い価格で新しいデザインを提供して、その生産量と生産効率の拡大に伴い、これは比較的に長期的に毛金利に有利になるだろう。

製造業です。国内ジャケットの内部生産を拡大して、私たちの製造構造を最適化し、効率を実現し、増毛金利を得るつもりです。2019年度は、ダウンジャケットの総生産量の47%が内部生産だったが、2018年度は43%だった。2019年度には,マニトバ州のウィニバーに第3の製造工場を開設し,ケベック州の大モントリオールに2つ目の製造工場を開設した。

私たちの製品

上着

Canada Gooseは1957年以来、比類のない保温と機能性で知られる目標駆動型製品を製造し、世界の最も極端な条件下ですくすくと成長してきた。

時間が経つにつれて、私たちの製品は著しい変化を遂げた。著者らは我々の戦術的工業伝統を利用して、極端な条件と他の条件に適した機能性コートを啓発、開発と改善した。私たちの消費者は私たちの北極コートの機能を彼らの日常生活に持ち込むことを望んでいることを認識して、私たちは都市探検家と洞察力のある贅沢品消費者を含むより広い受け手に向けて製品を拡大しました。私たちの伝統に忠実に、私たちはGoose Peopleと協力して、インスピレーションと実世界テストの源とした。例えば,我々がしばしば受賞したHyBridge Lite製品を開発する際には,限界冒険選手Ray Zahabがサハラ砂漠を走る際にジャケットのテストを行った。初めてエベレストに登頂したカナダ人Laurie Skresletが共同設計したSkreslet Parkaが標高シリーズ登山製品を啓発してくれた。

私たちはまた肩の季節ともっと穏やかな気候に適した機能的コートに拡張した。カナダガチョウの真の、適応性と機能優先の設計方法は、どこでも予測できない天気の影響から守るための真の保護を提供する。私たちのレインコート、コート、軽量ジャケットシリーズは、比類のない独立した性能を提供することを目的としています。システムとして身につけるときにも、比類のない適応性を持っています

編物

カナダガチョウは2017年にその最初の編物シリーズを発売し、良質な超細メリ奴ウールの天然排湿と温度調節特性を私たちのすべての製品の核心機能と結合した。私たちの編物は熱図技術を使っています

身体に最も必要な場所に通気性を増加させ、最大の快適性を得る。この技術は,空気が身体に流れて最大熱を発生させるか,あるいはより多くの断熱を必要とする部位を増加させるための緩み縫合を組み合わせている。

添付ファイル

カナダガチョウの部品は平日の通勤から週末のレジャーへのシームレスな移行を目指している。私たちのスカーフとストールシリーズはイタリアの良質な超細メリ奴ウールで作られています。手袋は耐摩耗性の強化革で作られています。あるいは重ウールと羽毛のデザインを採用して、寒い気候で究極の保温を提供します。

熱体験指数™

トレッキングから都市探検に足を踏み入れたり,地球上で最も寒い場所を探索したりするために,Canada Gooseは熱体験指数(TEI)を開発し,消費者が冒険するか否かにかかわらず適切な製品を選択するのを支援している。五分制は各物品を分類、活動、提案温度に細分化した。Teiは軽い服から極端な天気システムのために作られたコートまで暖かくし、範囲は5度(華氏40度)から零下30度(零下25度)以下まで。

仕入れと製造

正真正銘の工芸は適切な原材料を探すことから始まった。私たちは良質な生地と長持ちする仕上げを使っています。羽毛と生地の混合は季節と応用を越えたより暖かく、より軽く、耐久性のある製品を作ることができます。私たちの製品は羽毛で作られています。世界最高の天然絶縁体の一つとして公認されているからです

私たちは動物製品の道徳的な調達と責任感のある使用に取り組んでいる。私たちは毛皮と羽毛に対して全面的な透明性基準があり、これはこれらの材料を責任を持って使用することに対する私たちの約束を反映している。私たちのサプライヤーは、私たちの羽毛が家禽業の副産物であることを確認しなければならず、強制飼育または生体から毛を抜く鳥類ではなく、すべての毛皮が国際人道主義的誘引基準または最適管理実践協定に基づいて調達されることを要求しなければならない。

2019年3月31日現在、トロント、ウィニバー、大モントリオール地域で8つの製造工場を運営しています。また、カナダの下請け業者27社、専門知識を提供する国際高資質製造パートナー8社と協力し、生産規模を拡大する柔軟性を提供し、より広範な製品種別を効果的に提供してくれた。2019年3月31日現在、私たちはカナダの製造業従業員3,104人を直接雇用していますが、2018年3月31日以降、私たちの製造業従業員は2,043名で、カナダのアパレル製造業を支援することでカナダ政府の認可を得ています。

知的財産権

私たちは私たちのすべての製品がアメリカ、カナダ、そして私たちの製品を販売している他の国/地域のマーケティング、流通、販売に関する商標を持っています。私たちの主な商標はカナダのビロードマークと北極計画と設計商標を含みます(私たちの円盤マークは北極と北極海の色反転設計から構成されています)。カナダとアメリカでの登録のほか、私たちのマークと外観デザインは他の司法管轄区にも登録され、約60カ国をカバーしている。また、ある管轄区域では、私たちのSnow Mantra Parkaのような製品のいくつかの要素を商標、保温分類、デザイン名として登録しています。

私たちは私たちの商標を実行して、私たちは私たちの顧客を偽造活動から保護するためのいくつかの措置を取った。2011年以来、私たちはすべてのジャケットとアクセサリーに私たちのために設計された独特のホログラムを縫製して、真実性を証明しました。また、当社のサイトは、当社製品を販売していると主張する第三者小売業者の誠実さを検証するためのツールを潜在的なオンライン顧客に提供しています。私たちはまた、私たちの商標権利を世界的に積極的に実行し、ネット上や実店舗での偽造品に行動している。

季節性

私たちの業務は季節的です。項目5.a--“経営と財務の回顧と展望”--“経営陣の財務結果の議論と分析”--“私たちの業績に影響を与える要素”--“季節性”と項目3.d--“リスク要因”--“私たちの業務に関連するリスク”を参照されたい。

政府の監督管理

カナダと私たちが業務を展開している他の司法管轄地域では、小売業者および/または商品販売促進および販売、商店や倉庫施設の運営に適した消費者保護法規を含む労働者および雇用法律、広告を管理する法律、プライバシーおよびデータ安全法律、安全法規、その他の法律を遵守しなければならない。私たちがカナダ以外で販売している製品は関税、条約、各種貿易協定、消費財輸入に影響を与える法律の影響を受けています。私たちはこのような法律、法規、条約、そして合意の変化を監視し、私たちは適用された法律を実質的に遵守していると信じている。

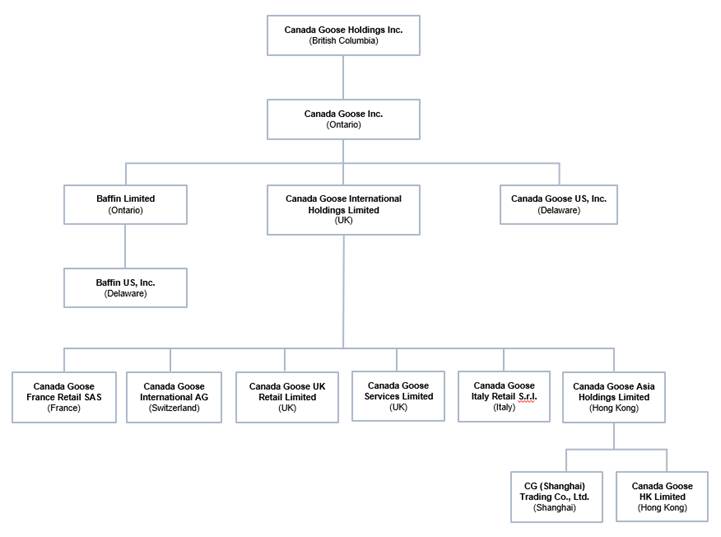

C.組織構造を改革する

下表は我々の組織構造(各エンティティの成立または成立の管轄権を含む)を反映している

D.不動産、工場、設備の購入

私たちは当社の本社のために以下のレンタル施設を保留し、状況が良好で正常に動作していると考えられる主な製造と小売活動を行っています

|

| | | |

位置 | 主体活動 | 総面積は2平方フィートだ | レンタル期日 |

カナダ | | | |

トロント、オンタリオ州 | 会社本部、展示室、製造 | 190,978平方フィート | 2023年6月30日 |

オンタリオ州スカバーラー | 製造業 | 84,800平方フィート | 2020年5月31日 |

オンタリオ州スカバーラー | 物流 | 117,179平方フィート | 2027年8月31日 |

トロント、オンタリオ州 | 小売店 | 4516平方フィート | 2026年8月31日 |

ウィニペグマニトバ州 | 製造業 | 82,920平方フィート | 2022年11月12日 |

ウィニペグマニトバ州 | 製造業 | 94,541平方フィート | 2025年9月30日 |

ウィニペグマニトバ州 | 製造業 | 128,642平方フィート | 2028年3月31日 |

ケベック州ボイズブリランド | 製造業 | 94,547平方フィート | 2023年7月31日 |

アルバータ州カルガリー | 小売店 | 3959平方フィート | 2028年1月31日 |

バンクーバー、ブリティッシュコロンビア州 | 小売店 | 4018平方フィート | 2029年1月31日 |

ケベック州モントリオール | 小売店 | 8970平方フィート | 2029年1月31日 |

オンタリオ州ストーニクリーク | 製造業 | 166,706平方フィート | 2026年10月31日 |

ケベック州モントリオール | 製造業 | 68,365平方フィート | 2029年2月28日 |

トロント、オンタリオ州 | 小売店 | 2500平方フィート | 2030年1月31日 |

エバータ州エドモントン | 小売店 | 5036平方フィート | 2030年1月31日 |

バンフエバータ州 | 小売店 | 3115平方フィート | 2030年1月31日 |

アメリカです | | | |

ニューヨーク州ニューヨーク市 | 事務室と展示室 | 8604平方フィート | 2024年12月31日 |

ニューヨーク州ニューヨーク市 | 小売店 | 6970平方フィート | 2026年12月31日 |

イリノイ州シカゴ | 小売店 | 10,188平方フィート | 2027年7月31日 |

マサチューセッツ州ボストン | 小売店 | 5021平方フィート | 2028年3月31日 |

ミルボンニュージャージー州 | 小売店 | 5354平方フィート | 2029年1月31日 |

ミネソタ州ブルーミングトン | 小売店 | 5501平方フィート | 2030年1月31日 |

ヨーロッパ.ヨーロッパ | | | |

フランスのパリ | 事務室と展示室 | 2842平方フィート | 2027年4月14日 |

イギリスロンドン | 小売店 | 13,352平方フィート | 2027年9月28日 |

スイスのズグ | 事務室と展示室 | 12,411平方フィート | 2023年10月31日 |

フランスのパリ | 小売店 | 5608平方フィート | 2031年3月31日 |

イタリアミラノ | 小売店 | 4090平方フィート | 2025年3月31日 |

アジア | | | |

香港、中国 | オフィス | 1492平方フィート | 2019年6月22日 |

香港、中国 | 小売店 | 3009平方フィート | 2021年7月31日 |

北京、中国 | 小売店 | 6738平方フィート | 2022年10月14日 |

上海、中国 | オフィス | 6991平方フィート | 2022年6月30日 |

プロジェクト4 Aです。未解決従業員意見

ない。

プロジェクト5.業務と財務の回顧と展望

次の表は私たちが厳選した総合的な財政データを示している。以下で選定した履歴総合財務データは、我々の年次財務諸表(第18項)および本年度報告の第4項である“会社情報”とともに読まなければならない。

2019年3月31日現在、2018年3月31日現在、2017年3月31日現在の年度運営報告書データと、2019年3月31日現在と2018年3月31日現在の総合財務状況情報を、本年度報告その他の年度財務諸表から取得した。二零一六年三月三十一日現在及び二零一五年三月三十一日止年度の経営データ及び二零一七年三月三十一日現在の総合財務状況資料はいずれも当社が審査した総合財務諸表から来ており、本年報には当該等の財務諸表は含まれていない。私たちの年次財務諸表は国際財務報告基準に基づいて作成されており、他に説明がない限り、百万カナダドルで報告されている。私たちの歴史的結果は必ずしも未来のどの時期に達成されなければならない結果を代表するものではない。

|

| | | | | | | | | | | | | | | | | | | |

| 3月31日までの年度 |

100万元(1株当たりのデータを除く) | 2019 | | 2018 | | 2017 | | 2016 | | 2015 |

運営報告書データ: | | | | | | | | | |

収入.収入 | 830.5 |

| | 591.2 |

| | 403.8 |

| | 290.8 |

| | 218.4 |

|

販売コスト | 313.7 |

| | 243.6 |

| | 191.7 |

| | 145.2 |

| | 129.8 |

|

毛利 | 516.8 |

| | 347.6 |

| | 212.1 |

| | 145.6 |

| | 88.6 |

|

販売、一般、行政費用 | 302.1 |

| | 200.1 |

| | 165.0 |

| | 100.1 |

| | 59.3 |

|

減価償却および償却 | 18.0 |

| | 9.4 |

| | 6.6 |

| | 4.5 |

| | 2.6 |

|

営業収入 | 196.7 |

| | 138.1 |

| | 40.5 |

| | 41.0 |

| | 26.7 |

|

純利息とその他の財務コスト | 14.2 |

| | 12.9 |

| | 10.0 |

| | 8.0 |

| | 7.6 |

|

所得税前収入 | 182.5 |

| | 125.2 |

| | 30.5 |

| | 33.0 |

| | 19.1 |

|

所得税費用 | 38.9 |

| | 29.1 |

| | 8.9 |

| | 6.5 |

| | 4.7 |

|

純収入 | 143.6 |

| | 96.1 |

| | 21.6 |

| | 26.5 |

| | 14.4 |

|

その他全面収益(赤字) | 0.7 |

| | (1.8 | ) | | (0.6 | ) | | (0.7 | ) | | — |

|

総合収益総額 | 144.3 |

| | 94.3 |

| | 21.0 |

| | 25.8 |

| | 14.4 |

|

1株当たりの収益 | | | | | | | | | |

基本的な情報 | $ | 1.31 |

| | $ | 0.90 |

| | $ | 0.22 |

| | $ | 0.26 |

| | $ | 0.14 |

|

薄めにする | $ | 1.28 |

| | $ | 0.86 |

| | $ | 0.21 |

| | $ | 0.26 |

| | $ | 0.14 |

|

加重平均流通株数 | | | | | | | | | |

基本的な情報 | 109,422,574 | | 107,250,039 | | 100,262,026 | | 100,000,000 |

| | 100,000,000 |

|

薄めにする | 111,767,584 | | 111,519,238 | | 102,023,196 | | 101,692,301 |

| | 101,211,134 |

|

|

| | | | | | | | |

| 三月三十一日 |

百万ドル追加します | 2019 | | 2018 | | 2017 |

財務状況情報: | | | | | |

現金 | 88.6 |

| | 95.3 |

| | 9.7 |

|

純運営資本(1) | 188.0 |

| | 72.1 |

| | 89.2 |

|

総資産 | 725.4 |

| | 548.4 |

| | 380.9 |

|

非流動負債総額 | 189.7 |

| | 171.2 |

| | 170.4 |

|

株主権益 | 399.1 |

| | 243.6 |

| | 146.1 |

|

(1) 純運営資本は“国際財務報告基準”の財務指標ではない。これらの措置についての説明は、“非国際財務報告基準財務措置”を参照されたい。

カナダガチョウホールディングスです。

経営陣の財務状況と経営成果の検討と分析

2019年3月31日までの3ヶ月と12ヶ月

以下は、経営陣によるカナダガチョウホールディングス(“私たち”、“カナダガチョウ”または“会社”)の検討と分析(“MD&A”)であり、日付は2019年5月28日であり、2019年3月31日までの3ヶ月間と財政年度(“2019年度”)の財務状況と運営結果に関する情報を提供している。閣下は、当社の2019年3月31日までの審査を経た総合財務諸表及び関連付記(“年度財務諸表”)及びその他の財務資料とともに本MD&Aを読まなければなりません。Canada Gooseに関するより多くの情報は、本Form 20-F年次報告を含む当サイトwww.canadagooce.com、SEDARサイトwww.sedar.com、米国証券取引委員会(“アメリカ証券取引委員会”)サイトのEDGAR部分www.sec.govで取得することができる。

前向き陳述に関する警告説明

本MD&Aは前向き陳述を含む.このような声明は歴史的事実でもなく、未来の業績の保証でもない。逆に、それらは、ビジネスの未来、未来の計画、戦略、および他の未来の条件に対する私たちの現在の信念、期待、仮説に基づいている。前向き記述は、“予想”、“信じ”、“想定”、“推定”、“予想”、“予定”、“可能”、“計画”、“予測”、“プロジェクト”、“目標”、“潜在”、“可能”、“可能”、“継続”、“考慮”および他の類似した表現で識別することができる。すべての前向きな陳述がこのような識別語を含むわけではないにもかかわらず。このような展望的な陳述はすべての歴史的事実ではない事項を含む。それらは、我々の意図、信念、または現在の予想に関する声明を含むMD&A全体の多くの場所に出現し、これらの陳述は、私たちの運営結果、財務状況、流動性、業務見通し、成長戦略、業界傾向および潜在市場の規模および成長率の予想、新市場および新製品への拡張計画、季節的傾向の予想、および私たちが経営する業界を含む当社の業務計画および成長戦略に関する。

本MD&Aに含まれる前向き陳述を準備する際に行われるいくつかの仮定は、以下のことを含む

| |

• | 私たちは顧客、サプライヤー、卸売業者、流通業者と強固な業務関係を維持することができます |

| |

• | 私たちの産業や世界経済に実質的な不利な変化は現れなかった。 |

その性質に関しては、前向き陳述は、イベントに関連し、未来に発生する可能性があるか、または発生しない可能性がある場合に依存するので、リスクおよび不確定要素を含む。これらのリスクおよび不確定要因は、当社年報“リスク要因”の一部に記載されているリスクを含むが、これらに限定されないと信じている

| |

• | 私たちが計画しているスケジュール内に小売店を開設したり、電子商取引ルートを拡大したりしないかもしれません |

| |

• | 私たちは私たちのブランドの実力を保つことができないかもしれませんし、私たちのブランドを新しい製品や地域に広げることもできません |

| |

• | 私たちは私たちのブランドイメージと所有権を保護したり維持できないかもしれない |

| |

• | 私たちは変化する消費者の好みを満たすことができないかもしれません |

| |

• | 経済低迷は自由に支配可能な消費者支出に影響を及ぼす可能性がある |

| |

• | 私たちは私たちの市場で効果的に競争できないかもしれない |

| |

• | 私たちは成長を効果的に管理できないかもしれません |

| |

• | 繁忙期の業績不振は私たちの年間の経営業績に影響を与える可能性があります |

| |

• | 私たちの負債は私たちの財務状況に悪影響を及ぼすかもしれない |

| |

• | 私たちは財務報告書の内部統制の弱点をタイムリーに補うことができないかもしれない |

| |

• | 私たちは選択された数量のサプライヤーと関係を維持する能力 |

| |

• | 私たちは私たちの卸売パートナーと国際ディーラーを通じて私たちの製品流通を管理することができます |

| |

• | 私たちはデータセキュリティとサイバーセキュリティのリスクを管理する能力を持っています |

| |

• | 私たちの業務が本部の中断によって中断されるリスク; |

本MD&Aに含まれる前向きな陳述は、合理的と考えられる仮定に基づいていると考えられるが、実際の結果および発展(私たちの運営結果、財務状況および流動性、および私たちが経営している業界の発展を含む)は、本MD&Aに含まれる前向きな陳述に記載されているか、または示唆された結果および発展と実質的に異なる可能性があることを想起させる。また、結果および発展が本MD&Aに含まれる前向きな陳述と一致していても、これらの結果および発展は、後続の時期の結果や発展を表すことはできない。したがって、本MD&Aにおける我々の任意またはすべての前向き陳述は、不正確であることが証明される可能性がある。どんな展望的声明も未来の結果を保障できない。また,我々の運営環境は競争が激しく,変化が迅速であり,新たなリスクがしばしば発生している。私たちの経営陣はすべてのリスクを予測することはできませんし、すべての要素が私たちの業務に与える影響を評価することもできません。あるいは任意の要素や要素の組み合わせは、実際の結果が私たちが行う可能性のある任意の前向きな陳述に含まれる結果と大きく異なる程度をもたらす可能性があります

あなたは、このMD&Aとここで参照した文書を完全に読み、私たちの未来の実際の結果が私たちが予想していたものと大きく異なる可能性があることを理解しなければなりません。本明細書に含まれる前向き陳述は、本MD&A発表の日に行われ、法的要求が適用されない限り、前向き陳述を更新する義務は何も負わない。

陳述の基礎

また説明がある以外に、当社の年度財務諸表は国際会計基準委員会(“IASB”)が公布した国際財務報告基準(“IFRS”)に基づいて作成され、百万カナダドル単位で報告されている。本MD&Aに含まれるいくつかの財務措置は非国際財務報告基準財務措置であり、以下の“非国際財務報告基準財務措置”でさらに議論される。

“元”“カナダドル”および“ドル”といえばカナダドル、“ドル”および“ドル”はドル、“ポンド”はポンド、“ユーロ”はユーロ、“スイスフラン”はスイスフラン、“人民元”は人民元を指し、“香港ドル”は香港ドルを意味し、別に明記されていない限り。四捨五入により、本MD&Aのいくつかの合計、小計、百分率は入金できない可能性がある。本MD&Aと付随する年次財務諸表は数百万カナダドル単位である。私たちはこの条約の比較期間の金額を確認し、必要に応じて四捨五入した

“2015年度”とは、当社の2015年3月31日までの財政年度を指し、“2016年度”とは、当社の2016年3月31日までの財政年度を指し、“2017年度”とは、当社の2017年3月31日までの財政年度を指し、“2018年度”とは、当社の2018年3月31日までの財政年度を指し、“2019年度”とは、当社の2019年3月31日までの財政年度を指し、“2020年度”とは、当社の2020年3月31日までの財政年度を意味する。“2021年度”とは、当社が2021年3月31日までの事業年度をいう。

財務業績概要

次の表は、2019年3月31日、2018年および2017年の会計年度および2019年3月31日および2018年3月31日までの3ヶ月間の運営結果をまとめ、特定の財務諸表タイトルと収入のパーセンテージ関係を表現しています。詳細については“運営結果”を参照されたい。

|

| | | | | | | | | | | | | | | | |

| 3月31日までの年度 | | 3月31日までの3か月 |

100万元(1株当たりのデータを除く) | 2019 | 2018 | 2017 | | 2019 | 2018 |

運営報告書データ: | | | | | |

収入.収入 | 830.5 |

| 591.2 |

| 403.8 |

| | 156.2 |

| 124.8 |

|

毛利 | 516.8 |

| 347.6 |

| 212.1 |

| | 102.4 |

| 78.2 |

|

毛利率 | 62.2 | % | 58.8 | % | 52.5 | % | | 65.6 | % | 62.7 | % |

営業収入 | 196.7 |

| 138.1 |

| 40.5 |

| | 11.7 |

| 14.8 |

|

純収入 | 143.6 |

| 96.1 |

| 21.6 |

| | 9.0 |

| 8.1 |

|

1株当たりの収益 | | | | | | |

基本的な情報 | $ | 1.31 |

| $ | 0.90 |

| $ | 0.22 |

| | $ | 0.08 |

| $ | 0.08 |

|

薄めにする | $ | 1.28 |

| $ | 0.86 |

| $ | 0.21 |

| | $ | 0.08 |

| $ | 0.07 |

|

その他のデータ:(1) | | | | | | |

EBITDA | 219.4 |

| 152.3 |

| 49.0 |

| | 19.1 |

| 19.7 |

|

調整後EBITDA | 229.6 |

| 149.2 |

| 81.0 |

| | 20.4 |

| 21.8 |

|

調整後EBITDA利益率 | 27.6 | % | 25.2 | % | 20.1 | % | | 13.1 | % | 17.4 | % |

調整後純収益 | 151.6 |

| 94.1 |

| 44.1 |

| | 10.0 |

| 10.0 |

|

調整後1株当たり純収益 | $ | 1.39 |

| $ | 0.88 |

| $ | 0.44 |

| | $ | 0.09 |

| $ | 0.09 |

|

調整して1株当たり純収益を薄くする | $ | 1.36 |

| $ | 0.84 |

| $ | 0.43 |

| | $ | 0.09 |

| $ | 0.09 |

|

|

| | | | | | | | |

| 三月三十一日 |

百万ドル追加します | 2019 | | 2018 | | 2017 |

財務状況: | | | | | |

現金 | 88.6 |

| | 95.3 |

| | 9.7 |

|

純運営資本(1) | 188.0 |

| | 72.1 |

| | 89.2 |

|

総資産 | 725.4 |

| | 548.4 |

| | 380.9 |

|

非流動負債総額 | 189.7 |

| | 171.2 |

| | 170.4 |

|

*株主資本 | 399.1 |

| | 243.6 |

| | 146.1 |

|

(1)EBITDA,調整後のEBITDA,調整後のEBITDA利益率,調整後の純収入,調整後の1株当たりと希釈後の1株当たり純収入および純運営資本は非IFRS財務指標である。“非国際財務報告基準財務措置”を参照して、これらの措置の説明及び最近の国際財務報告基準措置との入金状況を理解する。

細分化市場

私たちは私たちの販売ルートに基づいて二つの部分に分けて私たちの業績を報告します:卸と直接消費者向け(“DTC”)。私たちは収入と部門営業収入に基づいて各報告可能な運営部門の業績を測定する。私たちの卸売部門を通じて、私たちは卸売パートナーに製品を販売します。私たちのDTC部門は、私たちの電子商取引サイトと、以下の地域と場所の小売店を通じてオンラインで顧客に販売することを含みます

|

| | |

電子商取引市場 | | 会社の店舗 |

オーストリア | | 北京.北京 |

ベルギー | | ボストンです |

カナダ | | カルガリー |

偉大な中国 | | シカゴです |

フランス | | 香港.香港 |

ドイツ | | ロンドン.ロンドン |

アイルランド | | モントリオール.モントリオール |

ルクセンブルク | | ニューヨーク市は |

オランダ | | ニュージャージー州ショットヒルズ |

スウェーデン | | トロントです |

イギリス.イギリス | | バンクーバーです |

アメリカです | | |

2019年度、DTCと卸売部門はそれぞれ私たちの総収入の51.9%と48.1%を占めた。2018年度、DTCおよび卸売部門はそれぞれ総収入の43.1%および56.9%を貢献し、2017年度、DTCおよび卸売部門はそれぞれ28.5%および71.5%を貢献した。我々が今後数年でより多くの小売店の開設と電子商取引ルートの拡大に伴い,総売上高の増加およびDTC部門の売上高割合の増加は続くと予想される

われわれの業績に影響を与える要素

私たちの業績と未来の成功は多くの要素に依存しており、これらの要素は私たちに重大なチャンスをもたらし、以下の討論の要素を含むリスクと挑戦を構成する可能性があると考えている。

| |

• | 市場開発。私たちの市場開発戦略は私たちの最近の収入増加の重要な駆動力であり、私たちは引き続き私たちの世界拡張戦略を実行する予定です。私たちの各市場で、私たちは引き続きブランドの知名度を高め、現地市場を活性化し、同時に私たちの卸売とDTCルートの中に顧客ルートを構築するつもりです。私たちは、これらの計画を支持するマーケティング費用が、予想される収入増加に比例して増加し続けると予想する。この戦略を実行することで、2019年度に大中国市場での影響力を拡大した |

| |

• | DTCチャンネルで成長しています私たちは2015年度に私たちのDTCチャンネルを発売して、私たちのカナダの電気商店を発売して、その後アメリカ、ヨーロッパ、大中国の重要な市場に電子商取引サイトを設立しました。2019年度には、DTCルートで発生した収入が初めて私たちの総収入の半分以上を占めた。 |

2017年度第3四半期には、最初の2つの小売店を開設し、その後、2019年度のショットヒルズ、ニュージャージー州、香港、バンクーバー、モントリオール、北京の店舗を含む9店舗を世界に開設した。私たちは引き続き精選を開設するつもりです

利益が得られると考えられる主要大都市センターとハイエンド屋外·ライフスタイル目的地の追加小売店数で、2020年度の6つの新小売店場所を発表した。

私たちのDTCチャネルの増加は、卸売業務と比較して、顧客が第3および第4の四半期に小売店および電子商取引サイトでより高い速度で商品を購入する傾向があるため、卸売業務は販売シーズン前の第2および第3四半期に卸売パートナーに製品を納入する傾向があるため、私たちの収入の季節的集中度を引き続き変化させることが予想される

| |

• | 新製品です。製品設計と革新は私たちの戦略の核心部分であり、私たちは新製品の開発と発売に引き続き投資するつもりです。私たちは引き続き秋の冬と春のコート、編物とアクセサリーシリーズを拡大して、各種のスタイル、用途と気候をカバーするつもりです。また、2018年11月にバフィン社(“バフィンサプライヤー”)を買収する事業(“バフィン買収”)については、引き続き独自の販売ルートでバフィンブランド靴類製品を提供していきたいと考えています。私たちはまたバフィンのインフラ、プロセス、技術を利用して単独のカナダガチョウ靴類製品を開発しています。私たちは2018年度第2四半期に私たちのニットシリーズを発売しました。私たちがもっと多くの製品を発売するにつれて、私たちはそれらが私たちの業務の季節性を補充すると予想しています。私たちはこれらの製品が収入を増加すると予想していますが、私たちの長期スタイルに比べて、単位毛利率は低いかもしれません。私たちの生産量はずっと大きいからです。 |

| |

• | 季節性です。私たちの収入と経営業績は季節的な変動を経験しており、歴史的に見ると、私たちの年間卸売収入の大部分は第二と第三四半期に実現され、DTC収入の大部分は第三と第四四半期に実現された。2019年度、2018年度、2017年度の第2四半期と第3四半期の合併後、それぞれ75.8%、74.2%、83.5%の総合収入を創出しました。私たちの卸売ルートでは、予想される将来の収入を見ることができ、ほとんどの注文は前期終了前に受け取っており、これにより、私たちの製造カレンダーを計画することができます。それにもかかわらず、卸売·流通業者の顧客需要の季節的変動は、過去の四半期間で顧客注文の交付時間を変化させており、同様の変化は、将来の卸売収入の四半期モデルに影響を与える可能性がある。私たちの業務に関連する収入と固定コストの季節的な変動、特に私たちが拡大しているDTCチャネルに関連する従業員の増加と事務コストにより、私たちは通常、純収益の減少またはマイナス成長と調整後のEBITDAを経験する(1)第1四半期と第4四半期に。我々の季節性により,毛率と調整後のEBITDAの変化に影響を与える(1)四半期業績が我々の非ピーク時に記録された場合、四半期業績に比例しない影響を与える。 |

| |

(1) | 調整後のEBITDAは非国際財務報告基準計量である。これらの措置についての説明は、“非国際財務報告基準財務措置”を参照されたい。 |

予想需要と卸売り注文の指導の下、通年で線形生産を行い、繁忙期までに在庫の蓄積を招く。純運営資金需要は通常、在庫が増加して私たちの輸送と販売最盛期をサポートするため、非ピーク時に増加します。私たちは手元の現金、運営現金、ドル建ての優先保証資産循環信用手配(“循環融資”)の借金でこれらの需要を満たしている。経営活動の現金流通は、DTCの収入ピークと、今年度早い時期に卸売収入から売掛金を受け取るため、会計年度の第3·第4会計四半期で最も高いことが多い。

| |

• | 国際貿易の発展。私たちはイギリスのEU離脱がヨーロッパとイギリスでの私たちの業務に及ぼす影響のために準備を続けている。我々は最近提案された米国-メキシコ-カナダ協定(“USMCA”)に関する貿易交渉に積極的または消極的な結果は生じないと予想している。当社は現在、カナダ·EU包括的経済貿易協定(“CETA”)による当社のある製品の欧州への輸入関税引き下げに恵まれており、2017年9月21日に臨時発効し、あるEU諸国の承認を待っています。私たちは私たちが業務を展開している国の国際貿易発展を監視しており、これは私たちの業務に影響を与えるかもしれない。 |

| |

• | 外国為替取引。私たちは大部分の製品をカナダ以外の顧客に販売して、これは私たちを外貨為替レートの変動のリスクに直面させます。2019年度、2018年度、2017年度では、それぞれカナダドル以外の通貨で58.0%、53.7%、52.2%の収入を創出しました。私たちの卸売収入の大部分は本年度開始前の卸売注文から来ているため、私たちは卸売業務が期待する将来のキャッシュフローに高い可視性を持っている。また、私たちの原材料の大部分はカナダ以外から来て、主にドル建てで、販売、一般と行政(“SG&A”)費用は通常これらの費用が発生した国の貨幣で価格を計算します。私たちのリスク管理計画の一部として、この拡大の可視性は、将来の外貨取引における為替変動に対する私たちのいくつかの開口を管理するために、為替長期契約を締結することを可能にし、これは、私たちの運営コストと現地通貨建ての将来のキャッシュフローの変動を減少させることを目的としている。 |

当社の循環融資及び優先担保定期融資(“定期融資”)の対応元本及び利息は外貨両替変動により換算及び取引リスクに直面している。2017年10月18日、定期融資元金の一部外貨両替開放口と金利リスクをヘッジするための外貨長期とクロスマネースワップ契約を締結しました。以下に“市場リスクに関する定量的かつ定性的開示--外国為替リスク”を参照。

2019年度と2018年度の業務と運営に影響を与える主な外貨レートの概要は以下の通りです

|

| | | | | | | | | | | | |

| 外貨の為替レートは1.00元です |

| 2019年度 |

| 平均料率 | 終値 |

貨幣 | Q1 | Q2 | Q3 | Q4 | 2019 | 2019年3月31日 |

ドル/カナダドル | 1.2912 |

| 1.3069 |

| 1.3214 |

| 1.3292 |

| 1.3122 |

| 1.3363 |

|

ユーロ/カナダドル | 1.5390 |

| 1.5204 |

| 1.5080 |

| 1.5094 |

| 1.5192 |

| 1.5002 |

|

ポンド/CAD | 1.7567 |

| 1.7039 |

| 1.6992 |

| 1.7315 |

| 1.7228 |

| 1.7418 |

|

CHF/CAD | 1.3108 |

| 1.3291 |

| 1.3274 |

| 1.3329 |

| 1.3251 |

| 1.3421 |

|

人民元/CAD | 0.2024 |

| 0.1920 |

| 0.1911 |

| 0.1970 |

| 0.1956 |

| 0.1991 |

|

香港ディズニー/CAD | 0.1645 |

| 0.1666 |

| 0.1688 |

| 0.1694 |

| 0.1673 |

| 0.1702 |

|

|

| | | | | | | | | | | | |

| 外貨の為替レートは1.00元です |

| 2018年度 |

| 平均料率 | 終値 |

貨幣 | Q1 | Q2 | Q3 | Q4 | 2018 | 2018年3月31日 |

ドル/カナダドル | 1.3449 |

| 1.2528 |

| 1.2713 |

| 1.2647 |

| 1.2837 |

| 1.2894 |

|

ユーロ/カナダドル | 1.4810 |

| 1.4721 |

| 1.4971 |

| 1.5544 |

| 1.5011 |

| 1.5867 |

|

ポンド/CAD | 1.7211 |

| 1.6396 |

| 1.6875 |

| 1.7601 |

| 1.7022 |

| 1.8106 |

|

CHF/CAD | 1.3663 |

| 1.3012 |

| 1.2881 |

| 1.3337 |

| 1.3226 |

| 1.3482 |

|

情報源:カナダ銀行

私たちの運営結果の構成要素は

収入.収入

卸売収入には第三者ディーラーの販売が含まれており、その中にはわが製品の流通業者と小売業者が含まれている。販売貨物の卸売り収入は、販売返品、割引と手当の見積もりを差し引いて準備され、貨物制御権がディーラーに移転する際に確認し、ディーラーとの合意条項に基づいて、製品がディーラーに運ばれ、私たちの第三者倉庫から商品を受け取り、あるいはディーラーの施設に到着したときに発生する。

DTCの収入には、私たちの電子商取引業務と小売店を通じての販売が含まれています。電子商取引業務及び小売店の収入は、顧客に貨物を渡す際に確認し、入金を合理的に保証する際に、販売返品の推定準備金を差し引く。

販売コストと毛利

毛利は私たちの収入から販売コストを引いた。販売コストには、原材料、直接人工、管理費用、第三者が管理する配送センターまたは私たちの小売店に貨物を輸送することによる運賃、関税、払い戻し不可能な税金が含まれています。それはまた私たちの生産、設計、商品部門で発生したコストと、古いと収縮に関する在庫の準備と手当を含む。我々の販売コストの主な駆動要因は,原材料コスト(カナダドルとドルを源とする),カナダ各省の製造業労働力比率および管理費用の分配である。毛金利は私たちの毛利益が収入のパーセントを占めているということだ。Baffin買収に関する在庫はその公正価値に計上することで,純価値から販売コストを減算することができる。当期初在庫が販売された場合、在庫推定値調整なしに確認すべき毛利は、関連する毛利と毛利を減少させる。

SG&A料金

SG&A費用には、私たちをサポートする顧客関係と、私たちの製品を私たちに渡す卸売パートナー、電子商取引顧客、小売店の販売コストが含まれています。それにはまた、私たちのマーケティングとブランド投資活動と、私たちの持続的な運営を支援するために必要な会社のインフラも含まれています。為替損益はSG&Aに計上され、当社またはその付属会社の機能通貨以外の通貨で計算された資産と負債の換算、現金残高、定期ローン手配および私たちの循環手配の一部を含み、デリバティブ契約の市価調整、私たちの定期ローンヘッジに関連する収益または損失、および外貨資産と負債の達成された収益を決済する。

販売コストは、従業員数に関するコストではなく、通常、収入タイミングに関連しているため、同様の季節的傾向を経験している。売上高のパーセンテージとして、これらの販売コストはわが業務の発展とともに変化し続けることが予想されます。この変化は,電子商取引サイトや小売店の支援に必要な投資を含む,主に我々のDTCチャネルの増加によって推進されることが予想されてきた.小売店のコストは固定されていることが多く、年間を通じて発生する。私たちのDTCチャンネルの成長はずっと、純収入を増加させることが予想されています。私たちのDTCルートで実現した比較的に高い毛金利が私たちの製品のすべての小売価値を獲得したからです

一般と行政費用とはわが社のオフィスで発生するコストであり、主にマーケティング、人員コストと関係があり、賃金、可変インセンティブ給与、福祉、株式ベースの給与、技術サポート、その他の専門サービスコストを含む。私たちは、私たちが増加していく業務量と複雑さを支援するために、この分野に多くの投資を行っており、今後もそうしていくことが予想される

所得税

私たちは業務を運営する管轄区で所得税を納めなければならないため、所得税支出は司法管轄区域に課税収入を分配する関数であり、課税事件時間に影響を与える各種活動である。有効税率を決定する主な地域はカナダ、アメリカ、スイス、イギリスだ。

最近の発展

新小売店

同社は2019年4月、2019年秋冬に欧州と北米に6店舗の新店を開設する計画を発表した。これらの計画中の新しい店の場所はミラノ、パリ、ミネアポリス、トロント、バンフとエドモントンです。

モントリオールにある製造工場

2019年4月、当社はケベックに第2の製造工場を開設し、カナダに8つ目の製造工場を開設した。

長期債務協定の修正

2019年5月10日、当社はその貸主と合意し、その循環融資と定期融資の条項を改訂した。循環手配の改訂は信用承諾額を3.00億ドルに増加させ、繁忙期(6月1日から11月30日まで)に季節的に最大3.50億ドル増加し、期限を2024年6月3日に延長する。定期ローン手配の改定は、金利をLIBORプラス4.0%からLIBORプラス3.5%に引き下げ、満期日を2024年12月2日に延長する。

正常プロセス発行者入札

当社はすでにその付属議決権株式について通常プログラム発行者要約を開始しました。当社はトロント証券取引所(“トロント証券取引所”)の要求に基づいて、2019年5月31日から2020年5月30日までの間に通常の手続き発行者の見積もりで購入することを許可しました。当社取締役会は、2019年5月17日までに発行および発行された従属議決権株式約2.70%に相当する最大1,600,000株の従属議決権株式の買い戻しを許可している。購入は、トロント証券取引所およびニューヨーク証券取引所(“ニューヨーク証券取引所”)における公開市場取引または他の取引システム(条件が満たされている場合)または証券規制機関によって許可される他の方法で行われる。通常ルート発行者入札によると、会社はトロント証券取引所の施設を介して毎日最大131,422株の付属投票権株式の購入を許可され、平均1日取引量の25%に相当し、トロント証券取引所規則に基づいて計算され、6ヶ月間、2018年11月1日から2019年4月30日までとなる。買い戻しの付属議決権付き株式はキャンセルされるだろう。当社はトロント証券取引所の施設を通じて正常プログラム発行者入札を開始する意向の通知コピーを、無料で当社に取得することができます。

当社は、通常のプログラム発行者の見積もりに基づいて議決権付き株式を購入することが、利用可能な過剰現金の適切かつ望ましい使用であると信じています。

過去12ヶ月間、当社は正常なプログラム発行者の要約に基づいて付属議決権のある株式を買い戻すことはなかった

行動の結果

2019年3月31日までの財政年度と2018年3月31日現在の財政年度

下表は経営結果をまとめ、ある財務諸表タイトルと収入のパーセンテージ関係を示している

|

| | | | | | | | | | | | | |

百万ドル追加します

(1株当たりのデータを除く) | 3月31日までの財政年度 | | | | |

運営報告書データ: | 2019 | | 2018 | | $Change | | 変更率 |

収入.収入 | 830.5 |

| | 591.2 |

| | 239.3 |

| | 40.5% |

販売コスト | 313.7 |

| | 243.6 |

| | (70.1 | ) | | (28.8)% |

毛利 | 516.8 |

| | 347.6 |

| | 169.2 |

| | 48.7% |

毛利率 | 62.2 | % | | 58.8 | % | | | | 340 bps |

販売、一般、行政費用 | 302.1 |

| | 200.1 |

| | (102.0 | ) | | (51.0)% |

収入に占めるSG&A費用の割合 | 36.4 | % | | 33.8 | % | | | | (260)bps |

減価償却および償却 | 18.0 |

| | 9.4 |

| | (8.6 | ) | | (91.5)% |

営業収入 | 196.7 |

| | 138.1 |

| | 58.6 |

| | 42.4% |

営業収入が収入のパーセントを占める | 23.7 | % | | 23.4 | % | | | | 30ビット/秒 |

純利息とその他の財務コスト | 14.2 |

| | 12.9 |

| | (1.3 | ) | | (10.1)% |

所得税前収入 | 182.5 |

| | 125.2 |

| | 57.3 |

| | 45.8% |

所得税費用 | 38.9 |

| | 29.1 |

| | (9.8 | ) | | (33.7)% |

実際の税率 | 21.3 | % | | 23.3 | % | | | | 200 bps |

純収入 | 143.6 |

| | 96.1 |

| | 47.5 |

| | 49.4% |

その他全面収益(赤字) | 0.7 |

| | (1.8 | ) | | 2.5 |

| | 138.9% |

総合収益総額 | 144.3 |

| | 94.3 |

| | 50.0 |

| | 53.0% |

1株当たりの収益 |

|

| |

|

| | | | |

基本的な情報 | $ | 1.31 |

| | $ | 0.90 |

| | $ | 0.41 |

| | 45.6% |

薄めにする | $ | 1.28 |

| | $ | 0.86 |

| | $ | 0.42 |

| | 48.8% |

加重平均流通株数 |

|

| |

|

| | | | |

基本的な情報 | 109,422,574 |

| | 107,250,039 |

| | | | |

薄めにする | 111,767,584 |

| | 111,519,238 |

| | | | |

その他のデータ:(1) | | | | | | | |

EBITDA | 219.4 |

| | 152.3 |

| | 67.1 |

| | 44.1% |

調整後EBITDA | 229.6 |

| | 149.2 |

| | 80.4 |

| | 53.9% |

調整後EBITDA利益率 | 27.6 | % | | 25.2 | % | |

|

| | 240ビット/秒 |

調整後純収益 | 151.6 |

| | 94.1 |

| | 57.5 |

| | 61.1% |

調整後1株当たり純収益 | $ | 1.39 |

| | $ | 0.88 |

| | $ | 0.51 |

| | 58.0% |

調整して1株当たり純収益を薄くする | $ | 1.36 |

| | $ | 0.84 |

| | $ | 0.52 |

| | 61.9% |

| |

(1) | EBITDA,調整後のEBITDA,調整後のEBITDA利益率,調整後の純収入および調整後の1株当たり純収益と希釈後の1株当たり純収益は非IFRS測定基準であった。“非国際財務報告基準財務措置”を参照して、これらの措置の説明及び最近の国際財務報告基準措置との入金状況を理解する。 |

収入.収入

2019年3月31日現在の会計年度収入は2億393億ドル増加し、2018年3月31日現在の会計年度の5兆912億ドルから8.305億ドルに増加し、40.5%に増加した。この成長はすべての地理的地域とチャンネルの成長によって推進された。不変貨幣について(1)これに基づき、2019年3月31日現在の事業年度収入は、2018年3月31日現在の前期比39.0%増加した。2019年3月31日現在、我々DTCチャネルから発生した収入は総収入の51.9%を占めているが、2018年3月31日現在の事業年度は43.1%である。2019年度、DTC収入は初めて総収入の半分以上を占めた

|

| | | | | | | | | | | | | | | | | | | | |

| 3月31日までの財政年度 | | $Change | | 変更率 |

百万ドル追加します | 2019 | | 2018 | | 報道で述べたとおり | | 外国為替影響 | | 不変貨幣で計算する | | 報道で述べたとおり | | 不変貨幣で計算する |

卸売 | 399.2 |

| | 336.2 |

| | 63.0 |

| | (5.8 | ) | | 57.2 |

| | 18.7 | % | | 17.0 | % |

直接トルク | 431.3 |

| | 255.0 |

| | 176.3 |

| | (3.2 | ) | | 173.1 |

| | 69.1 | % | | 67.9 | % |

総収入 | 830.5 |

| | 591.2 |

| | 239.3 |

| | (9.0 | ) | | 230.3 |

| | 40.5 | % | | 39.0 | % |

| |

(1) | 不変貨幣収入は“国際財務報告基準”の財務指標ではない。これらの措置についての説明は、“非国際財務報告基準財務措置”を参照されたい。 |

卸売

2019年3月31日現在の事業年度では、我々の卸売ルートの収入は3.992億ドルであり、2018年3月31日現在の会計年度は3.362億ドルである。私たちの卸売ルートの収入が6300万ドル増加したのは、主に既存の卸売パートナーの注文価値が高いからです。バフィンからの増量収入と有利な外貨変動も積極的な役割を果たしている。

直接トルク

2019年3月31日現在の会計年度におけるDTCチャネルの収入は4.313億ドルであり、2018年3月31日現在の会計年度収入は2.55億ドルである。我々のDTCルートからの収入は1兆763億ドル増加し、これは5つの新小売店の収入増加と大中国電子商取引市場の発売によって推進された。それと相まって老舗電子商取引市場や小売店の強い表現がある。

地域別収入

|

| | | | | | | | | | | | | | | | | |

百万ドル追加します | 3月31日までの財政年度 |

地理的位置別収入: | 2019 | | 総収入のパーセントを占める | | 2018 | | 総収入のパーセントを占める | | $Change | | 変更率 |

カナダ | 293.3 |

| | 35.3 | % | | 228.8 |

| | 38.7 | % | | 64.5 |

| | 28.2 | % |

アメリカです | 251.1 |

| | 30.2 | % | | 184.2 |

| | 31.2 | % | | 66.9 |

| | 36.3 | % |

世界の他の地域 | 286.1 |

| | 34.5 | % | | 178.2 |

| | 30.1 | % | | 107.9 |

| | 60.5 | % |

| 830.5 |

| | 100.0 | % | | 591.2 |

| | 100.0 | % | | 239.3 |

| | 40.5 | % |

2018年3月31日現在の事業年度と比較して、2019年3月31日現在の事業年度は、すべての地理的地域の収入が増加している。この収入増加は、主にDTC部門の売上高割合の増加と、2018年3月31日現在の全会計年度にオープンしていない小売店や電子商取引サイトによる増分収入によるものである。また,世界の他地域の収入の占める割合が増加しており,これは主に小売店の増加と国際電子商取引チャネルの増加によるものである。

販売コストと毛利

2019年3月31日現在の会計年度は、2018年3月31日現在の事業年度と比較して7010万ドル増加し、28.8%増となっている。2019年3月31日現在の前期、毛金利と毛金利はそれぞれ5.168億ドルと62.2%であったのに対し、2018年度はそれぞれ3.476億ドルと58.8%であった。毛利の増加は主に収入増加とルート組み合わせの有利な変化によるものであり、DTCルートからの収入比率は2018年度より高いが、より高い直接労働力コストによって相殺される。毛金利の改善は主に持続的なコスト効果と定価による卸売とDTCルートの利益率が拡大し、コスト上昇と新カテゴリーへの再投資を超えた

|

| | | | | | | | | | | | | | | | | |

| 3月31日までの財政年度 |

| 2019 | | 2018 | | | | |

百万ドル追加します | すでに報告した | | 細分化市場収入の% | | すでに報告した | | 細分化市場収入の% | | $ 変わる | | 変更率 |

卸売 | | | | | | | | | | | |

収入.収入 | 399.2 |

| | 100.0 | % | | 336.2 |

| | 100.0 | % | | 63.0 |

| | 18.7 | % |

販売コスト | 207.0 |

| | 51.9 | % | | 178.4 |

| | 53.1 | % | | (28.6 | ) | | (16.0 | )% |

毛利 | 192.2 |

| | 48.1 | % | | 157.8 |

| | 46.9 | % | | 34.4 |

| | 21.8 | % |

| | | | | | | | | | | |

直接トルク | | | | | | | | | | | |

収入.収入 | 431.3 |

| | 100.0 | % | | 255.0 |

| | 100.0 | % | | 176.3 |

| | 69.1 | % |

販売コスト | 106.7 |

| | 24.7 | % | | 65.2 |

| | 25.6 | % | | (41.5 | ) | | (63.7 | )% |

毛利 | 324.6 |

| | 75.3 | % | | 189.8 |

| | 74.4 | % | | 134.8 |

| | 71.0 | % |

| | | | | | | | | | | |

合計する | | | | | | | | | | | |

収入.収入 | 830.5 |

| | 100.0 | % | | 591.2 |

| | 100.0 | % | | 239.3 |

| | 40.5 | % |

販売コスト | 313.7 |

| | 37.8 | % | | 243.6 |

| | 41.2 | % | | (70.1 | ) | | (28.8 | )% |

毛利 | 516.8 |

| | 62.2 | % | | 347.6 |

| | 58.8 | % | | 169.2 |

| | 48.7 | % |

卸売

2019年3月31日現在、我々の卸売ルートの販売コストは2.07億ドルであり、2018年3月31日現在の事業年度の販売コストは1.784億ドルである。2019年3月31日現在の前期毛利益は1兆922億ドルであったが、2018年3月31日現在の前期毛利益は1兆578億ドルであった。卸売毛金利は2018年度の部門収入に占める46.9%から2019年度の48.1%に増加した。毛利益が3440万ドル増加したのは、主に営業収入の増加のおかげだ。毛金利の増加は主に定価の影響を反映しているが、製造業の労働力コストの増加によって相殺されている。卸売毛金利は製造間接費用の生産効率の影響も小さいが、一部は製品組合せの変化によって相殺されている

直接トルク

2019年3月31日現在、我々DTCチャネルの販売コストは1.067億ドルであり、2018年3月31日現在の事業年度の販売コストは6520万ドルである。2019年3月31日現在の前期毛利益は3兆246億ドルであり、2018年3月31日現在の前期毛利益は1兆898億ドルであった。2019年度、DTC毛金利が部門収入に占める割合は74.4%から75.3%に増加した。DTCルート毛利の増加は、私たちの既存小売店と電子商取引サイトの持続的な強い表現と、2018年度第3四半期にオープンした4つの小売店と2019年度にオープンした5つの小売店による毛利増加によるものである。毛金利の増加は定価と生産効率の向上を反映しているが、直接労働力製造コストの増加および製品組み合わせの転換(軽量ダウンジャケット販売の割合が高い)部分はこの影響を相殺している

SG&A料金

2019年3月31日現在のSG&A支出は3.021億ドルだったが、2018年3月31日現在の会計年度は2.01億ドルだった。1.02億ドルまたは51.0%増加は、大中国への拡大とバフィンの買収を含む持続的な業務成長と新たな成長機会を支持することを代表する。成長の主な原因はDTC業務の拡張、ブランド構築のために増加したマーケティング投資と需要、及び私たちの大中国業務のスタートコストである。業務規模は引き続き拡大し、会社活動に投資する従業員数や情報技術に関する支出は、業務成長を支援する。2018年6月および11月に完了したバフィン買収および当社の主要株主が株式(“二次発売”)を公開する取引コストは、二零一七年6月の二次発売コストと比較しても取引コストが発生する

|

| | | | | | | | | | | | | | | | | |

| 3月31日までの財政年度 |

| 2019 | | 2018 | | | | |

百万ドル追加します | すでに報告した | | 細分化市場収入の% | | すでに報告した | | 細分化市場収入の% | | $ 変わる | | 変更率 |

細分化市場: | | | | | | | | | | | |

卸売 | 43.0 |

| | 10.8 | % | | 37.2 |

| | 11.1 | % | | (5.8 | ) | | (15.6 | )% |

直接トルク | 90.0 |

| | 20.9 | % | | 55.1 |

| | 21.6 | % | | (34.9 | ) | | (63.3 | )% |

未分配会社費 | 169.1 |

| | | | 107.8 |

| | | | (61.3 | ) | | (56.9 | )% |

SG&A料金合計 | 302.1 |

| | 36.4 | % | | 200.1 |

| | 33.8 | % | | (102.0 | ) | | (51.0 | )% |

卸売

2019年3月31日現在、弊社卸売ルートのSG&A支出は4300万ドルですが、2018年3月31日現在の会計年度は3720万ドルです。卸売部門のSG&A費用が部門収入に占める割合は11.1%から2019年度の10.8%に低下した。SG&A費用が580万ドルまたは15.6%増加したのは、卸売業務の販売や運営を支援する従業員数やその他の固定コストが増加したが、倉庫を統合することにより、有利な流通効率がこの増加を部分的に相殺したためである。

直接トルク

2019年3月31日現在、我々DTCチャネルのSG&A支出は9,000万ドルですが、2018年3月31日現在の会計年度は5,510万ドルです。2019年度、DTC部門のSG&A費用が部門収入に占める割合は21.6%から20.9%に低下した。3,490万ドルまたは63.3%増加したのは、主に2018年度に発売された4つの小売店と追加の電子商取引サイトおよび2019年度に開設された他の5つの小売店の運営コストが増加したためである。また、第三者経営パートナーに支払う管理費は、中国大区における直接投資会社の業務に関係している。2019年度の新小売店開業前のコストは230万ドルと低かったが、2018年度の開業前コストは480万ドルとなり、この傾向を相殺した。収入増加はSG&A費用の増加を超え、プラスのレバレッジを生み出した

未分配会社費

2019年3月31日現在の未分配企業支出は1兆691億ドルであり、2018年3月31日現在の会計年度は1.078億ドルである。未分配企業の支出は6130万ドル増加し、増加は56.9%であり、主に大中国市場に進出するコスト、マーケティング投資の増加及び人力と情報技術に関する拡張コストによるものである。コストにはBaffin買収に関連する300万ドルの取引やその他のコストや,2018年6月と11月に完了した二次発行の210万ドルの取引コストも含まれているが,2017年6月の二次発行のコストは150万ドルである

営業収入と利益率

2019年3月31日までの会計年度総営業収入は1兆967億ドルだったが、2018年3月31日現在の会計年度は1兆381億ドルだった。2019年3月31日現在の事業年度は、収入(営業利益率)に占める営業収入の割合が23.7%であるのに対し、2018年3月31日現在の事業年度は23.4%である。

|

| | | | | | | | | | | | | | | | | |

| 3月31日までの財政年度 |

| 2019 | | 2018 | | | | |

百万ドル追加します | 営業収入 | | 営業利益率 | | 営業収入 | | 営業利益率 | | $ 変わる | | 変更率 |

細分化市場: | | | | | | | | | | | |

卸売 | 149.2 |

| | 37.3 | % | | 120.6 |

| | 35.9 | % | | 28.6 |

| | 23.7 | % |

直接トルク | 234.6 |

| | 54.4 | % | | 134.7 |

| | 52.8 | % | | 99.9 |

| | 74.2 | % |

| 383.8 |