カタログ表

C、C、

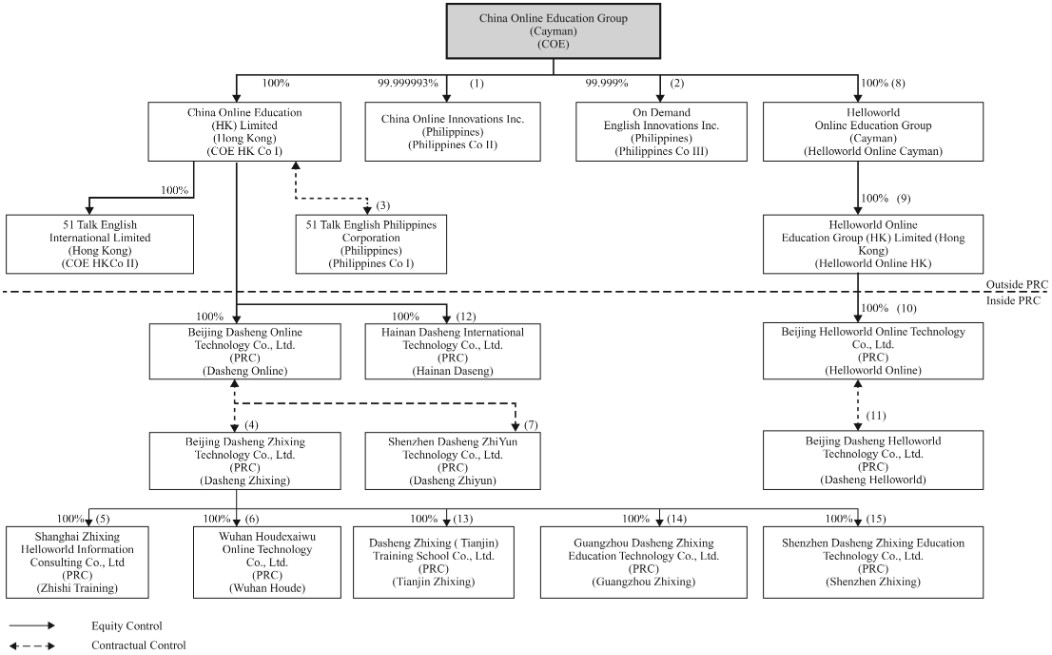

以下の図は、本年度報告日までの当社の重要子会社と合併の付属実体を含む当社の現在の会社構造を示しています

メモ:

| (1) | 丁舒、袁恵如、Qennifer Que、Luzviminda Castro、Samuel Celestino、劉星、魏LiはそれぞれフィリピンCoII社0.000001の株式を保有している。Ting Shu、Huyju袁、Jennifer、Luzviminda Castro、Samuel CelestinoはそれぞれフィリピンCoIIの株式である。劉興と魏Liはいずれも私たちの実益所有者である。私たちはこれらの個人株主と契約を結び、フィリピン第二会社のすべての個人株主の株式を購入する独占的な選択権と、その株主の権利を行使する権力を提供してくれました。 |

| (2) | 徐敏、リンフランク、ロンメル·クイーソン、ルズヴィメンダ·サントス·カストロ、アンナ·マリー·リベラはそれぞれフィリピン第3社0.0002の株式を保有している。徐敏、リンフランク、ロンメル·クイーソン、ルズヴィメンダ·サントス·カストロ、アンナ·マリー·リベラはいずれもフィリピン第3社の子会社である。これらの個人株主と契約を結び、個人株主のフィリピン第3社の全株式を購入する権利があり、それぞれの株主権利を行使する権利がある。 |

| (3) | Huangはフィリピン1号会社の99.90%の株式を持っている;服部紀夫はフィリピン1号会社の0.02%の株式を持っている;陳維徳はフィリピン1号会社の0.06%の株式を持っている;林志堅はフィリピン1号会社の0.02%の株式を持っている |

116