カタログ表

アメリカです

アメリカ証券取引委員会

ワシントンD.C.,郵便番号:20549

_____________________________________________________

表10-K

_____________________________________________________

(マーク1)

1934年証券取引法第13条又は15条に基づいて提出された年次報告 | |

本財政年度末まで2019年12月31日

あるいは…。

1934年証券取引法第13条又は15条に基づいて提出された移行報告 | |

日本から日本への過渡期については、日本は日本から日本に移行し、日本は日本から日本に移行する

手数料書類番号001-13393

__________________________________________________________________

ベストホテル国際有限会社です。

(登録者の正確な氏名はその定款に記載)

__________________________________________________________

(国やその他の管轄区域 法団に成立する) | アメリカ国税局の雇用主は 識別コード) |

(主にオフィスアドレスを実行) | (郵便番号) | |

登録者の電話番号、市外局番を含みます(301 ) 592-5000

___________________________________________________________

同法第12(B)節により登録された証券:

クラスごとのタイトル | 取引コード | 登録された各取引所の名称 | ||

この法第12(G)節により登録された証券:なし

___________________________________________________________

登録者が証券法第405条に規定する有名な経験豊富な発行者であるか否かをチェックマークで示すはい、そうです ☒*☐

登録者が当該法第13節又は第15節(D)節に基づいて報告書を提出する必要がない場合は,複選マークで示してください☐ 違います。 ☒

再選択マークは、登録者が、(1)過去12ヶ月以内(または登録者がそのような報告書の提出を要求された短い期間内)、(1)1934年“証券取引法”第13または15(D)節に提出されたすべての報告書を提出したかどうか、および(2)このような届出要件を過去90日以内に遵守しているかどうかを示すはい、そうです ☒*☐

再選択マークは、登録者が過去12ヶ月以内(または登録者がそのような文書の提出を要求されたより短い時間以内)に、S−Tルール405に従って提出されなければならないと規定されている各対話データファイルを電子的に提出したか否かを示すはい、そうです ☒*☐

登録者が大型加速申告会社,加速申告会社,非加速申告会社あるいは小さい報告会社であるか,新興成長型会社であるかを再選択マークで示す。取引法第12 b-2条規則における“大型加速申告会社”、“加速申告会社”、“小報告会社”、“新興成長型会社”の定義を参照:

☒ | 加速ファイルマネージャ | ☐ | ||

非加速ファイルサーバ | ☐ | 規模の小さい新聞報道会社 | ||

新興成長型会社 | ||||

新興成長型企業であれば、登録者が延長された移行期間を使用しないことを選択したか否かを再選択マークで示し、取引所法第13(A)節に提供された任意の新たまたは改正された財務会計基準を遵守する☐ | ||||

登録者が空殻会社であるか否かをチェックマークで示す(同法第12 b-2条で定義される)☐ *☒

非関連会社が保有するChoice Hotels International,Inc.普通株総時価は$3,003,149,667 時点で2019年6月30日終値に基づいて$87.01一株ずつです。

Choice Hotels International,Inc.の普通株流通株数は2020年2月14日かつては…55,708,652 .

カタログ表

引用によって組み込まれた文書。

我々の最終委託書の一部は,第14 A条に基づいて証券取引委員会に提出され,2020年5月1日この表の格子10−Kの第III部分を参照して組み込む。

カタログ表

ベストホテル国際有限会社です。

表格10-K

カタログ表

第…ページ,第 | |||

第I部 | |||

第1項。 | 業務.業務 | 4 | |

第1 A項。 | リスク要因 | 23 | |

項目1 B。 | 未解決従業員意見 | 33 | |

第二項です。 | 属性 | 33 | |

第三項です。 | 法律訴訟 | 33 | |

第四項です。 | 炭鉱安全情報開示 | 33 | |

第II部 | |||

五番目です。 | 登録者普通株市場、関連株主事項及び発行者による株式証券の購入 | 34 | |

第六項です。 | 選定された財務データ | 36 | |

第七項。 | 経営陣の財務状況と経営成果の検討と分析 | 37 | |

プロジェクト7 A。 | 市場リスクの定量的·定性的開示について | 56 | |

第八項です。 | 財務諸表と補足データ | 57 | |

第九項です。 | 会計と財務情報開示の変更と相違 | 107 | |

プロジェクト9 Aです。 | 制御とプログラム | 107 | |

プロジェクト9 B。 | その他の情報 | 110 | |

第III部 | |||

第10項。 | 役員·幹部と会社の管理 | 110 | |

第十一項。 | 役員報酬 | 110 | |

第十二項。 | 特定の実益所有者の担保所有権及び経営陣及び関連株主の事項 | 110 | |

十三項。 | 特定の関係や関連取引と取締役の独立性 | 110 | |

14項です。 | 最高料金とサービス | 110 | |

第IV部 | |||

第十五項。 | 展示·財務諸表明細書 | 111 | |

第十六項。 | 表格10-Kの概要 | 115 | |

サイン | 116 | ||

カタログ表

第1部

本報告では,Choice Hotels International,Inc.とその子会社を“Choice”,“We”,“Us”または“Company”と呼ぶ

前向きに陳述する

本報告で議論されているいくつかの事項は、1995年の“個人証券訴訟改革法”によって指摘された前向きな陳述を構成する。通常、私たちが使用する“予想”、“推定”、“信じる”、“予想すべき”、“将”、“予測”、“計画”、“プロジェクト”、“負担”などの語彙、または同様の未来の語彙は、このような前向き陳述を識別することができる。これらの展望性陳述は管理職の現在の未来事件に対する信念、仮説と期待に基づいており、これらの信念、仮説と期待はまた管理職が現在把握している情報に基づいている。このような展望的な陳述は、会社の収入、支出、収益および他の財務および運営措置の予測、会社の債務レベル、未返済債務の返済能力、配当金支払い、および将来の運営などの事項に関連する可能性があります。私たちは、このような展望的な陳述に過度に依存しないことを警告します。展望的な陳述は、未来の業績を保証せず、既知および未知のリスク、不確定要素、および他の要素に関連しています。

いくつかの要素は、会社の実際の結果、業績または成果が展望性陳述の表現または予想と大きく異なる可能性がある。このようなリスクは、一般国内外の経済状況の変化、宿泊と特許経営業界に適用される法律と法規の変化、外国為替変動、宿泊と特許経営業界によく見られる経営リスク、ホテル事業者と顧客の私たちのブランドに対する期待の変化、私たちとフランチャイズ業者との契約条項または終了および私たちとフランチャイズ業者との関係の変化;私たちはマーケティングと予約システムおよび他のオペレーティングシステム技術の進歩の能力についている。ソフトウェアすなわちサービス(“SaaS”)技術ソリューション部門の製品およびサービスの商業的受容の程度、フランチャイズシステムを発展させる能力、私たちのホテル開発、融資、所有権活動に関連するリスク、買収された業務に関連する欠陥または損失、ホテルの部屋の需給変動、買収された業務から予想される収益を達成する能力、私たちが実施可能な代替成長戦略の受け入れ度、ネットワークセキュリティとデータ流出リスク、私たちの国際業務に関連する運営リスク、訴訟結果、および債務を効率的に管理する能力。これらおよび他のリスク要因はすべて項目1で詳細に議論される。本報告書のリスク要因。私たちは、法的要件がなければ、新しい情報、未来のイベント、または他の理由でも、いかなる前向きな陳述も公開または修正する義務はありません。

そこでもっと多くの情報を見つけることができます

我々は、年度、四半期、現在の報告書、委託書、その他の情報を米国証券取引委員会(“米国証券取引委員会”)に提出する。私たちのアメリカ証券取引委員会の届出書類はインターネットを介してアメリカ証券取引委員会のサイトで調べることができます。私たちのアメリカ証券取引委員会申告書類も“投資家関係部”で無料で入手できます–米国証券取引委員会に届出をした後、または米国証券取引委員会に財務業績およびプレゼンテーションを提供した後、これらの情報をできるだけ早く合理的に実行可能な場合に、これらの情報を当サイトの“財務業績およびプレゼンテーション”部分に組み入れてください。本Form 10-K年次報告または任意の他の米国証券取引委員会の届出文書では、私たちのサイト上の情報またはそれに関連する情報は、私たちのウェブサイトの情報の一部でもなく、引用的に本報告に組み込まれることもありません。

第1項。 | 公事です。 |

概要

私たちは世界最大のホテルフランチャイズ業者の一人で、持っています7,153開放的なホテルには590,897部屋と1,135建設され、改築を待っている、あるいは発展が許可されているホテルは100,868締め切りの部屋2019年12月31日ここにあります50各州、コロンビア特区、以上の地域40アメリカ以外の国と地域です。Choose特許経営権は、以下の独自ブランドで物件を提供する:Comfort Inn®快適なスイートルーム®品質、品質®Clarion®クラリオン·ポインテ睡眠ホテル®Econo Lodge®ロデway Inn®、主幹スイートルーム®郊外にホテルに泊まります®ウッドスプリングススイート®カンブリア紀エバーホームスイート®ホテルとAscendホテル集合®(総称して“ベストブランド”と呼ぶ)。

2020年1月27日、新規ミドルクラスのロングセラー製品であるEverhome Suitesの発売を発表した。私たちは2021年に最初のEverhomeスイートホテルを開設する予定です。

その会社の主要部門はホテルのフランチャイズ業務で、これは約97%会社の総収入の1/3を占める。同社の国内フランチャイズ業務は直接フランチャイズ関係で行われているが,その国際フランチャイズ業務は直接フランチャイズとメインフランチャイズ関係を組み合わせて行われている。主にホテルフランチャイズに集中しているため、私たちはフランチャイズ業務固有の規模経済の恩恵を受けている。私たちの業務の費用とコスト構造は増加することで機会を提供します

4

カタログ表

フランチャイズホテルの部屋の数と私たちのフランチャイズ契約の有効特許権使用料料率は、初期と再許可料収入、持続特許権使用料、調達サービス収入を増加させます。これらの収入に加えて、フランチャイズシステムの集中マーケティングと予約活動をサポートするために、マーケティングと予約システム費用を徴収します。私どものホテルのフランチャイズ業績も当社が全社的に物件レベルを向上させる努力で改善できます

会社のフランチャイズ結果に影響を与える主な要因は,様々なホテル宿泊価格カテゴリにおけるホテルルームの数と組み合わせ,所有と特許経営のホテルルーム数の増加,我々のシステムにおけるホテル実現の入居率と住宅価格,我々の特許プロトコルによる有効な特許権使用料,フランチャイズ販売と再許可活動のレベル,およびコストを管理する能力である。会社のホテルの部屋の数、入居率、住宅価格は会社の業績に大きな影響を与えます。私たちの費用は部屋の収入や自社とフランチャイズホテルの部屋の数によって計算されるからです。ホテルの経営業績を測る鍵となる業界基準は、1部屋あたりの利用可能な部屋収入(“RevPAR”)であり、その計算方法は、入居率に1日あたりの平均住宅価格を乗じたものである。我々の既存ブランドフランチャイズシステムの増加に関する可変間接費用は従来、新特許経営による増量特許権使用料より低かった。そのため、我々のフランチャイズ業務の持続的な増加は、既存の経営レバレッジからメリットを得、経営業績を改善できるようにすべきである

私たちのフランチャイズ協定によると、私たちは全システムのサポート、マーケティングと予約活動のために取ったマーケティングと予約システム費用を使用しなければなりません。これらの支出には、広告費と中央予約と物件管理システムを維持するコストが含まれており、知名度の向上と消費者の私たちのブランドに対する選好の向上に役立ち、お客さんを私たちのフランチャイズ業者に送ってくれます。より高い知名度とブランド選好は、私たちのフランチャイズ業者に提供する業務の長期的な増加を促進し、私たちのブランドのホテル所有者と開発業者に対する魅力を増加させ、最終的に会社が稼いだ特許経営費を増加させた。

わが社は私たちのフランチャイズ業者にホテルフランチャイズ権を提供することにより、すべてのフランチャイズホテルの中で最高の投資リターンを生み出すように努力し、その使命は私たちのフランチャイズ業者の収益力に取り組むことであることを明らかにしました。私たちは私たちのフランチャイズ業者の成功のために開発したオペレーティングシステムを開発して、お客さんをホテルに送って、ホテルの運営コストを下げることに集中しました。

私たちのホテルのフランチャイズ業務のほかに、私たちは5つのCambriaホテルを開発または買収しました。私たちは引き続きCambriaホテルを戦略的に開発または買収し、私たちのCambria Hotelブランドのアメリカでの存在を増加させ、顧客満足度とブランド選好を高め、最終的に付与されたフランチャイズ協定の数を増加させるつもりだ。ホテルを開発または購入する際に、主要な商業センターとレジャー目的地を含む強力な成長潜在力を持つ重要な市場を求め、Cambria Hotelブランドの認知度を高める。私たちは私たちが持っているCambriaホテルが私たちにブランド成長を支援して加速する機会を提供してくれると信じている。私たちはこれらのホテルを永久に所有しない予定で、将来フランチャイズ業者に売却される予定です。

私たちが持っているホテル戦略の重要な構成要素は収入と管理コストを最大化することだ。収入管理に集中し、お客様の忠誠度を高め、ターゲット顧客の細分化によるCambria Hotelのブランド知名度の拡大、良質なお客様サービスの提供により収入の最適化に努めています。私たちはホテル管理会社に業績目標を設定し、流通ルートを最適化することでコストを管理します。私たちは現在自分のホテルを管理していませんが、第三者管理会社のサービスを利用して、これらの会社は自分の従業員を提供します。

私たちの資本構成決定は、資本構造と資本用途を含み、私たちの投資資本リターンを最大化し、私たちの株主のための価値を創出することを目的としている。私たちは私たちの強力で予測可能なキャッシュフローが強力な財政状況を作ったと信じている。私たちは高い財務リターンを生み出す資本構造を維持し、主に株の買い戻し、配当、あるいは成長機会に投資し、私たちの超過現金を利用して株主に価値を返すように努力している

歴史的に見ると、私たちが株主に価値を返す方法は主に2つある:株の買い戻しと配当。1998年、私たちは株式買い戻し計画を立て、私たちの株主のために大きな価値を作った。この計画が始まってから2019年12月31日買い戻しました5110万株式(含む)3300万普通株式(2005年10月に二送一株分割を実施する前)の総コストは14億ドルそれは.二股交換の影響を考慮して会社は買い戻した8410万株式平均価格は$17.15一株ずつです。2019年第3四半期、会社取締役会は株式買い戻し計画下の認可株式数を約230万株増加させ、合計400万株に増やすことを許可した。自分から2019年12月31日会社が所有しています390万現在の株式買い戻し許可下の残りの株式。現在、私たちの運営キャッシュフローは、現在の取締役会の買い戻し許可を完了する能力を支持し、現在の許可が完了した後、私たちの取締役会は追加的な株式買い戻しの実行可能性を評価すると信じています

同社は2004年に四半期配当金の支払いを開始し、2012年に合計約6億ドルの特別現金配当金を支払うことを選択した。同社は現在、発行された普通株に対して四半期配当金を支払うことを維持しているが、将来の配当金の発表は取締役会の裁量にかかっている。.の間に

5

カタログ表

2019年第4四半期、会社取締役会は四半期配当率を5%引き上げることを発表した$0.2251株当たりの収益は$0.215一株ずつです。私たちは今後も配当金を派遣することを予想しています。これは私たちの取締役会の四半期声明と将来の経営業績、経済状況、所得税法規の変化、その他の要素にかかっています

同社はまた、あるブランドの戦略市場におけるフランチャイズ発展を促進するために、資本を融資、投資と保証支援に分配し、ホテル所有権;及び私たちのコアホテル特許経営業務に隣接或いは相補的な業務領域で成長機会を探索し、これらの業務は私たちの核心能力を利用し、そして私たちのフランチャイズ業務モデルに補充作用を果たした。このような投資のタイミングと金額は市場と他の条件に依存する

私たちの直接不動産の開放は現在アメリカでの活動に限られています。私たちが持っているCambriaホテルの資産と会社が持っているオフィスビルを含みます。また、私たちの開発活動は融資、株式投資とホテル開発業者への保証支援に関連しており、不動産市場への追加開放は限られている。より多くの情報については、経営陣の財務状況や経営成果の検討·分析における“流動性·資本資源”の部分における“投資活動”のタイトルを参照されたい

同社は1980年にデラウェア州の法律に基づいて設立された。

宿泊業

ホテル業に参加する会社は主に3種類の主要なホテル業活動のうちの1つ以上の組み合わせによってこれを実現する:所有権、特許経営権と管理。1つの会社の上記各活動に対する相対的な依存度は、どのような駆動要素がその収益力に最も影響を与えるかを決定した。

• | 所有権は最大のリスクに関連する大量の資本約束を必要とするが、所有者はRevPARを推進し、運営費用を管理し、財務レバレッジを提供することで利益率に影響を与える能力があるため、高いリターンを提供する。所有権モデルは高い固定コスト構造を持ち、RevPARの業績に対する高度な運営レバーを招いている。そのため、利益は宿泊周期で急速に上昇しているが、経済低迷期には急速に低下し、コスト低下の速度は収入低下の速度ほど速いことは少ないからである。所有権モデルの利益増加は、より高い価格よりも高い客数に関連する増分コストが多いため、入居率の増加と比較して、平均1日料金(ADR)の増加によるRevPARの増加に起因することが多い。 |

• | フランチャイズはそのブランドをホテル所有者にライセンスし、ホテル所有者にブランド名、標識、運営実践、予約システムを使用して、フランチャイズのブランド標準に従ってホテルを運営する費用と契約を交換する権利がある。典型的なフランチャイズ協定の下で、ホテル所有者は、初期費用、収入パーセントで計算された特許権使用料、およびマーケティング/予約料をフランチャイズ業者に支払う。フランチャイズ業者の収入はそのシステム中の客室数とこれらのホテルの営業表現に依存する。収益駆動要因には、RevPARの増加、単位成長、有効な特許使用料の向上が含まれる。加盟業者は彼らのビジネスモデルの中で巨大な運営レバーを有している。既存のシステムに新しいホテルフランチャイズ権を追加するのは通常コストが低いからである。加盟者は通常、供給過剰によるより低いRevPARを超えるため、高い業界供給増加から利益を得る。そのため、フランチャイズ業者は1部屋当たりの利用可能な部屋収入の増加と供給量の増加から利益を得ており、これはホテル業の経済周期の影響を減少させることに役立つ。 |

• | 管理会社は、専門知識及び/又は自己管理意欲のないオーナーのためにホテルを経営する。これらの会社は主に稼いだ収入および/または発生した利益に基づいて管理費を徴収する。フランチャイズ活動と同様に,収入に基づく管理費の主な駆動力はPARや単位あたりの増加であり,所有権活動と類似しており,利益に基づく費用はホテル利益率の向上とPAR 1室あたりの増加によって推進されている。 |

他の業界と類似して、ホテル業は正負の2つの運営周期を経験した。正周期の特徴は,入居率の持続的な増加,住宅価格の上昇,ホテルの発展である。これらの周期は通常、経済が長期的に低迷し続け、供給過剰の状況が存在したり、戦争、テロ、流行病、あるいは自然資源不足などの外部要素が存在したりするまで続く。マイナス循環の特徴は、ホテル経営者が住宅価格を下げて宿泊率を刺激し、ホテル開発を減らすことだ。業界回復は通常、入居率の上昇から始まり、その後はホテル経営者が住宅価格を上げることである。需要が部屋の供給を超え始めるにつれて、入居率と住宅価格は引き続き改善された。このような要素はホテルの発展の増加を招いた。

ホテルの客室供給の増加は周期的である。ホテル建設は金利、建築と材料供給条件、資金獲得性と業界のファンダメンタルズに反応するからだ。歴史的に見ると、この業界は新たな建設によりホテルの部屋の在庫を増加させており、これは主に有利な融資環境がホテルの発展を奨励しているためである。通常、有利な融資環境では、部屋供給の増加が需要を超えるまでホテルの発展が継続される。供給過剰により最終的に入居率が低下し、ホテル経営者が住宅価格を下げて需要を刺激し、ホテル開発を減少させる。時間の経過とともに、ホテルの供給の緩やかな増加は宿泊率の上昇を招き、ホテルの住宅価格の再上昇を許可した。入居率と住宅価格の上昇はホテル発展の触媒だ。

6

カタログ表

以下のグラフは過去15年間のこれらの傾向を示している

アメリカの宿泊業界の動向:2005-2019年

年.年 | 入居率 料率率 | 平均値 毎日… 部屋 料率率 (ADR) | 変わる ADRでは 対戦する この前 年.年 | 変わる 消費者物価指数 対戦する この前 年.年 | 1時間当たりの収入が増加する 使用可能である 部屋 (RevPAR) | 新機能 部屋 増列する (毛) | ||||||||||||||

2005 | 63.1 | % | $90.84 | 5.1 | % | 3.4 | % | $57.34 | 65,900 | |||||||||||

2006 | 63.4 | % | $97.31 | 7.1 | % | 3.2 | % | $61.69 | 73,308 | |||||||||||

2007 | 63.1 | % | $104.04 | 6.9 | % | 2.8 | % | $65.61 | 94,541 | |||||||||||

2008 | 60.3 | % | $106.96 | 2.8 | % | 3.8 | % | $64.49 | 146,312 | |||||||||||

2009 | 54.5 | % | $98.17 | (8.2 | )% | (0.4 | )% | $53.50 | 142,287 | |||||||||||

2010 | 57.5 | % | $98.06 | (0.1 | )% | 1.6 | % | $56.43 | 73,976 | |||||||||||

2011 | 59.9 | % | $101.85 | 3.9 | % | 3.2 | % | $61.02 | 38,409 | |||||||||||

2012 | 61.3 | % | $106.25 | 4.3 | % | 2.1 | % | $65.15 | 43,879 | |||||||||||

2013 | 62.2 | % | $110.30 | 3.8 | % | 1.5 | % | $68.58 | 54,020 | |||||||||||

2014 | 64.4 | % | $114.92 | 4.2 | % | 0.8 | % | $74.04 | 63,346 | |||||||||||

2015 | 65.4 | % | $120.30 | 4.7 | % | 0.7 | % | $78.68 | 85,596 | |||||||||||

2016 | 65.4 | % | $124.13 | 3.2 | % | 2.1 | % | $81.15 | 100,757 | |||||||||||

2017 | 65.9 | % | $126.77 | 2.1 | % | 2.1 | % | $83.53 | 118,947 | |||||||||||

2018 | 66.1 | % | $129.97 | 2.5 | % | 1.9 | % | $85.96 | 115,306 | |||||||||||

2019 | 66.1 | % | $131.21 | 1.0 | % | 2.3 | % | $86.76 | 122,725 | |||||||||||

資料源:スミス旅行研究とアメリカ労働部

フランチャイズ業者として7,153開業ホテルとして、5つのホテルを持つことを含めて、私たちは宿泊周期のどの段階でも有利な地位にあると信じています。私たちのサービス料金によるビジネスモデルは従来から様々な宿泊と経済環境の中で予測可能で利益のある長期的な成長を実現してきたからです。私たちは従来、通常回復初期に経験したRevPAR収益から利益を得てきました。私たちの収入は私たちの特許経営者の毛房収入に基づいていますが、供給増加は通常私たちのポートフォリオ規模を拡大する後期段階で発生します。

同社のブランドグループは新たな建設と転換の機会を提供している。私たちの新しい建築ブランドは一般的に供給増加時期と有利な資本供給と定価から利益を得る。私たちの転換ブランドも供給増加時期から利益を得ています。ホテルの建設は既存のホテルへの新しいブランド関連を求める需要を増加させたからです。また、同社の転換ブランドは、私たちの単位増加が従来、独立と他のチェーンホテル付属会社から私たちのシステムに転換してきたため、宿泊周期の低迷から利益を得ていた。これらのホテルはそれらの業績を改善しようと努力していたからである。

ホテル業は、連鎖規模のカテゴリや普遍的な競争力のあるブランドグループに分けることができ、以下のようになる

チェーン鱗片 | ブランド例 | 部屋数 | 全体のパーセントを占める | 平均する.違います。各ホテルの客室数 | ||||||

ぜいたくをする | 四季ホテル,リッツカールトン,Wホテル,JW万豪 | 123,876 | 2.3 | % | 326.0 | |||||

上流社会 | マリオット、ヒルトン、ハイアット、シェラトン | 635,891 | 11.8 | % | 326.9 | |||||

高級である | カンブリアホテル、庭、ハイアット広場、ヒルトンガーデンホテル | 818,252 | 15.1 | % | 147.0 | |||||

中級に当たる | Comfort Inn、ホリデーエクスプレスホテル、Hampton Inn、Fairfield Inn | 1,117,389 | 20.7 | % | 98.6 | |||||

中規模 | ベモンテBEST WESTERN良質ホテル、睡眠ホテル | 421,983 | 7.8 | % | 80.2 | |||||

経済. | Econo Lodge Super 8、Days Inn、Motel 6 | 760,419 | 14.1 | % | 75.2 | |||||

付属ブランド小計 | 3,877,810 | 71.8 | % | 112.1 | ||||||

独立人士 | 1,522,117 | 28.2 | % | 67.8 | ||||||

すべてのホテルの合計 | 5,399,927 | 100 | % | 94.7 | ||||||

7

カタログ表

Smith Travel Researchのデータによると、ホテル業は約57,000軒のホテルからなり、約540万部屋を代表し、米国で開業·運営されている2019年12月31日それは.年末までに年度を終える2019年12月31日この業界は業界供給のために約123,000室の毛房が増加し、純部屋の成長率は約2.1%であった。年内に新たにオープンする客室の約82%が、私たちが主に経営している高級、ミドル、ミドル、エコノミーチェーンホテルに位置づけられています。

ホテル業は独立したホテル経営者と国家チェーンホテルの特許経営に加入したホテルから構成されている。主要宿泊会社が所有または管理していないホテルの独立経営者は、国家ホテルフランチャイズチェーンに参加することが多くなり、国家宿泊会社と所有または付属するホテルと競争力を維持する手段となっている。数年来、この業界はホテルの独立からチェーンへの著しい変化を目撃して、付属ホテルは1990年に市場客室の46%を占めてから2019それは.しかし、この成長速度は過去数年と#年に減速した2019市場でチェーン店に付属する客室割合は71.5%から71.8%に増加し、約30ベーシスポイント増加した。

所有·経営ホテルの大部分のコストは通常固定されているため、フランチャイズ宿泊チェーン店と連携して生じる収入増加はホテルの財務業績を改善することができる。私たちを含む大型フランチャイズチェーンホテルは通常、中央予約と物件管理システム、マーケティングと広告計画、訓練と教育計画、収入増加サービス及び合格サプライヤーとの関係を含む一連のホテルの財務業績を改善するための一連の支援サービスを提供し、調達プロセスを簡略化し、より低コストの製品を提供する。大量のホテルを持つ全国的なフランチャイズチェーンは潜在客の中でより高いブランド知名度を有しており、サプライヤーとの駆け引き能力も少ないホテルを持つチェーンホテルよりも高く、より大きなブランド知名度と駆け引き能力はホテルの潜在客に対する魅力を増加させ、ホテルの運営コストを下げることができると考えられる。また,ホテル事業者が宿泊フランチャイズを選択することは,主に個々のフランチャイズ業者のブランドとそのサービスの知覚価値と品質,およびそのフランチャイズ業者との従属関係によってホテル事業者の収益力をどの程度向上させることができるかと考えられる。

Chooseのフランチャイズ業務

Chooseは主にホテルフランチャイズとして14ブランドを提供している。この一連の有名と多元化の新しい建築と改造ブランドは異なるホテルの消費者と開発業者の価格点で競争を展開している。

フランチャイズ経済学それは.私どもの業務の費用とコスト構造は、フランチャイズホテルの部屋数を増やし、RevPAR業績を改善し、当社のフランチャイズ契約の有効な特許権使用料を向上させることで、経営業績を改善する機会を提供しています。ホテルのフランチャイズ業者として、私たちの収入は主に各種特許経営費から来ています。私たちの特許経営費は主に初期費用と持続的な特許権使用料、マーケティングと予約システム費用から構成されています。これらの費用は通常フランチャイズホテルの部屋の総収入の一定のパーセンテージによって計算されます。事業開発、品質保証、行政支援、特定の特許経営サービスの費用など、事業発展、品質保証、行政支援、特定の特許経営サービスの費用などの運営費用を支払うことを目的としており、運営利益を提供してくれます。マーケティングおよび予約システム料金は、マーケティング、メディア、広告、中央予約システム、物件管理システム、電子商取引活動、および特定のフランチャイズサービスの提供に関連する費用に使用される。

私たちの費用は私たちのシステムの部屋の数、私たちのフランチャイズ業者が発生した部屋の総収入と私たちのフランチャイズ契約下の有効な特許権使用料に依存します。私たちは巨大な運営レバーを持っています。私たちの現有ブランドフランチャイズシステムの増加に関連する可変運営コストは従来から新特許経営による増量特許権使用料より低いからです。私たちの業務はホテル業で有利な地位にあると信じています。各PARの増加と新しいホテル建設、あるいは既存のホテル資産を私たちのシステムに転換することによる単位成長の恩恵を受けているからです。また,フランチャイズ事業者への業務交付を改善することで,フランチャイズ契約の有効特許権使用料率を向上させることができるはずである。

私たちの一連の有名と多様なブランド製品は私たちをホテル業界で有利な地位に立たせます。私たちの新しい建築ブランド、例えばCambria Hotels、Comfort、Sept Inn、WoodSpring、そして私たちが新しく発売したEverhome Suitesブランドは、各種ホテルのチェーン規模カテゴリの供給が増加している間に、ホテル開発業者に一連の異なる価格の選択を提供して、一時宿泊と延長宿泊業務を満たすために提供します。Quality、Clarion Pointe、Ascend Hotel Collection、Econo Lodgeのような当社のブランドは、業界収縮と成長期間中に、私たちのブランドに参加し、私たちが提供するサービスを利用したい独立事業者と非精選付属ホテルに変換機会を提供します

戦略です。私たちの使命は、私たちのフランチャイズ業者にホテルフランチャイズ権を提供することを通じて、どのホテルフランチャイズの中で最高の投資リターンを生み出すことに努力し、フランチャイズ業者の収益力に力を入れることです。私たちの業務戦略は、Choiceの大型有名ホテルブランド、フランチャイズ販売能力、効率的なマーケティングと予約配信努力、研修と教育計画、RevPARを利用して私たちの巨大な自由キャッシュフロー創造のサービスと技術および財務力を強化することで、フランチャイズシステムの成長を実現することです。私たちのブランド成長は私たちが注目される見返りを作る能力によって推進されると信じています

8

カタログ表

加盟業者の投資。業務配信の増加、RevPARの強化、ホテル運営や開発コストの低減、および/または顧客満足度の向上サービスを提供することで、フランチャイズの収益性を向上させることを目標としています。私たちの戦略の具体的な要素は、強力なブランドを構築し、優れたサービスを提供し、より多くの消費者に接触し、私たちの規模、規模、流通を利用してホテル所有者のコストを低減することだ。これらの要素に集中することで、既存のフランチャイズ業者に提供する業務を増加させ、私たちが経営しているチェーン規模カテゴリのフランチャイズホテルの市場シェアを拡大し、私たちのフランチャイズ業者による客室総収入を増加させることができると信じています。私たちのブランドの入手可能性を高めて私たちの契約の有効印税料率を高め続けることができるようにすべきです。

強いブランドをつくるそれは.私たちの各ブランドは消費者と開発者の知名度を含む独特な属性と優位性を持っています。我々の戦略は,個々のブランドの優位性を利用して空間成長,RevPAR収益,特許使用料の向上を実現し,収入増加を創出することである。ブランドの一致性、ブランドの品質と顧客満足度はブランドの表現を高め、強いブランドを構築するために重要であると信じている。

私たちは複数のブランドがあり、様々なタイプのお客さんのニーズを満たすことに位置づけられています。これらのブランドは異なる価格で開発することができ、新築物件にも、既存ホテルの改築にも適している。この柔軟性は、様々なタイプの市場、様々なタイプの顧客、および業界収縮および成長サイクルの間に成長空間を創出するのに適したブランドを持っていることを保証しています。業界供給の伸びが鈍化し、資本市場が逼迫している時期には、既存の非精選付属ホテルに転換し、わがブランドが提供する知名度と検証された業績を求めることができる。産業供給が強く成長している時期に、私たちの空間成長は私たちの新しい建築ブランドからもっと大きな部分があると予想しています。大量の市場はまだ私たちのホテルブランドを支えることができて、私たちのブランドの成長潜在力は依然として強いと信じています。

私たちは製品の一貫性と品質を高めることで私たちのブランドの実力を維持するために努力しています。私たちはホテルの実際の特徴、性能と便利施設に基づいて潜在的なホテルを適切なブランドに分類し、必要に応じて物件改善計画を要求して、新しいホテルがブランドの品質基準を達成することを確保し、それによって新しいフランチャイズシステムに入るホテルの一致性と品質を実現することを試みた。また、現在私たちの特許経営システムにあるホテルに、指定された契約窓口で物件改善計画を実行して、ブランドの製品の一貫性と品質基準を維持し続けることを保証することができるかもしれません

私たちは独特なブランド標準、マーケティング活動、忠誠度計画、予約交付、収入増加計画、サービスレベルと定価のため、私たちの各ブランドは目標ホテルの所有者とお客さんを引きつけたと信じています。

卓越したサービスを提供する。私たちは私たちの加盟者の業績向上を支援するために、サービスと技術に基づく製品の組み合わせを提供します。私たちは全国各地に現場サービス員がいて、加盟国がRevPARの業績、ホテルの運営効率、お客様の満足度を高めるのを手伝っています。また、私たちは私たちのフランチャイズ業者に教育と訓練計画と、物件レベルの業績を向上させるための収入管理技術とサービスを提供します。これらのサービスと製品はフランチャイズ業者の収入増加を促進し、顧客満足度を高め、これは会社に更に高い特許権使用料をもたらし、所有者に更に高いリターンをもたらし、私たちのブランドは潜在的なフランチャイズ業者に対して更に魅力を持たせ、それによって空間を更に増加させる。私たちは顧客のニーズに応じて私たちのサービスを開発し、私たちのフランチャイズ業者に高い投資リターンをもたらす活動に集中しています。

より多くの消費者に触れてそれは.ホテルの所有者は、ブランドマーケティング、予約システム、顧客販売(企業、政府、社会、軍事、教育、兄弟会組織)や会社の忠誠度計画、Choice Privilegesなど、一連の活動を通じて提供される多くのお客さんから重視され、利益を得ると信じています®それは.私たちの戦略はこれらの活動の有効性を最大限に発揮して、レジャーとビジネス旅客に精選ブランドホテルを提供することです。

同社はその全国マーケティング活動とそのChoice Priviegesロイヤルティ計画キャンペーンを通じてブランドの知名度を高めていきたいと考えている。これらの活動は,消費者に納得できる情報を発信し,我々のブランドのためにより高い知名度を創出し,最終的には我々の中央予約システムによる業務推進を目指している.地域と地域の連携マーケティング活動を活用して、国のマーケティング計画を利用して、地方レベルでのフランチャイズ物件の業務を推進していきます。私たちの顧客関係管理技術や計画を利用することで、ビジネス旅行者のシェアを増やす現場販売エージェントに集中することで、個人客や企業顧客に直接マーケティングを行う努力が強化されていくことが予想されます。私たちは引き続き全体のブランドの品質を重視して、私たちのマーケティング措置を加えて、お客さんの意識と満足度を高めることで、フランチャイズホテルの客室需要を刺激することを目的としています。

私たちの中央予約システムは、当社のコールセンター、専用サイトおよびモバイルサイト、Sabre、Amadeusなどのグローバル流通システム、オンライン旅行会社(“OTA”)およびExpedia、Booking.comなどのオンライン旅行会社(“OTA”)およびインターネット推薦または予約サービス(例えば、Kayak、Trip Advisor)を含む様々なチャネルを介して私たちの特許事業者に客を提供するための重要な技術である。私たちは信じています

9

カタログ表

私たちの有名ブランドは、私たちと多くのインターネット流通サイトとの関係を結合して、より高いレートと予約交付を促進し、コストと運営複雑性を下げることで、私たちのフランチャイズ業者に利益を与えます。

規模、規模、分布を利用してそれは.私たちは引き続き方法を探すことに集中して、私たちのシステムで私たちの重要なホテルプラットフォームを利用して、私たちのホテル関連サプライヤーとの関係、そして旅行関連サプライヤーとのパートナー関係は、私たちのフランチャイズ業者のコストを低減し、リターンを向上させます。私たちは、重要なパートナー、新技術、その他の重要なフランチャイズ資源を通じて、私たちのプラットフォーム業務を拡大することに集中しており、これは私たちの調達サービス収入に反映されています。これらの関係の拡張は、私たちの営業をさらに推進し、私たちのホテルの所有者と顧客に確実な付加価値解決策を提供することができます。例えば、私たちは、(I)私たちのフランチャイズ業者に低コスト製品を提供すること、(Ii)調達プロセスを簡略化すること、および(Iii)ブランド基準と一貫性を維持するために、合格したサプライヤーと関係を構築する。私たちはまた主要なパートナーと関係を作って、私たちのお客さんに直接彼らのサービスを販売します。これらの関係は私たちのお客さんに付加価値のある旅行関連サービスを提供し、会社のための収入を創出します。これらの関係を拡大し続け、既存のフランチャイズシステムにおける浸透率を増加させ、既存のサプライヤー関係を強化し、および/または新しいサプライヤー関係を作成することによって、ホテル運営コストを低減する新しい方法を決定する。ブランドの品質と整合性を高め、フランチャイズ業者のリターンと満足度を高め、調達サービス収入を創出することで、会社の規模、規模、流通を利用して会社が利益を得るように努力すると信じています。

国内フランチャイズ制度

私たちの標準国内フランチャイズ協定は、フランチャイズ業者に私たちのいくつかの商標を使用する非独占権利を付与し、特定の場所でフランチャイズホテルを経営することを促進するために、私たちのフランチャイズシステムの他の利点を得る。私たちのほとんどの標準国内フランチャイズ協定の期限は10年から30年であり、各フランチャイズ業者とフランチャイズ業者は指定されたホテル開業周年記念日など、所定の期限までに合意を終了する権利がある。我々のフランチャイズは国内で14の精選ブランドの1つで経営している:Comfort Inn,Comfort Suites,Quality,Clarion,Clarion Pointe,Sept Inn,Econo Lodge,Rodeway Inn,Mainstay Suites,郊外Extended Stay Hotel,WoodSpring Suite,Everhome Suite,Cambria Hotes,Ascend Hotel Collectionである

次の表には現在までの5年間の地元特許経営制度の主な統計を示す2019年12月31日:

12月31日までの年度および12月31日までの年度 | |||||||||||||||||||

2015 | 2016 | 2017 | 2018 | 2019(3) | |||||||||||||||

物件数、期末 | 5,276 | 5,362 | 5,501 | 5,863 | 5,955 | ||||||||||||||

部屋数、期末 | 400,372 | 404,498 | 413,015 | 450,028 | 462,973 | ||||||||||||||

特許使用料(000ドル)(1) | $ | 281,100 | $ | 300,383 | $ | 323,674 | $ | 359,502 | $ | 371,396 | |||||||||

平均印税料率(2) | 4.30 | % | 4.41 | % | 4.60 | % | 4.75 | % | 4.86 | % | |||||||||

平均入居率(2) | 61.1 | % | 61.7 | % | 62.2 | % | 63.3 | % | 62.9 | % | |||||||||

1日平均住宅価格(ADR)(2) | $ | 79.86 | $ | 82.64 | $ | 84.02 | $ | 81.64 | $ | 81.42 | |||||||||

各部屋で利用可能な客室収入(RevPAR)(2) | $ | 48.78 | $ | 51.00 | $ | 52.25 | $ | 51.65 | $ | 51.19 | |||||||||

(1) | 特許権使用料にはフランチャイズ協定買収コストの償却の影響は含まれていない。 |

(2) | 2015年の額には、期間中に開業したCambria Hotel物件の運営統計は含まれておらず、運営統計データは安定したブランドを代表できないため、このブランドは少なくとも25ユニットが開業して12ヶ月間運営されていると定義されている。また、2018年までの期間にはWoodSpring Suites物件の運営統計は含まれていませんが、2018年には年間運営統計が含まれています |

(3) | 2019年の金額は、会社の所属ホテルの運営統計を含みます90万ドル. |

現在、加盟国の売上高が1社を超える企業はありません3%同社の国内特許使用料総額の中で。

業界の位置づけ

私たちのブランドは消費者と開発者に広範な選択を提供して、一時滞在と長期滞在の顧客に、経済型、中型、中高級と高級ホテルを含む。私たちのブランドは以下の通りです

カンブリアホテル:Cambria Hotelsは精選サービスチェーンホテルで、高級宿泊カテゴリを経営し、トップクラスの主要な市場位置を狙っている。Cambriaは現代ビジネス旅行者のために設計して、お客さんに独特な体験を提供して、旅行中に簡単で罪悪感のない黙認を楽しむことができます。このブランドはお客様に自由を提供し、最高の自分になることを目的としています。環境はお客さんのカジュアルな生活様式に合っていますが、彼らのビジネス旅行の需要量を注文しています。ホテルの特色は地理的な位置をモチーフにした注目されたデザインで、広くて快適な部屋、温泉バスルーム、柔軟な会議空間、そして現地由来の食べ物とクラフトビールです。主な競争ブランドはマリオットホテル、Aloft、ハイアットホテル、Indigoホテルとヒルトンガーデンホテルを含みます。

10

カタログ表

Ascendホテルコレクション:Ascend Hotel Collectionは革新的な会員計画であり、個別ホテル(リゾートホテル、ブティックホテルと歴史ホテル)がその個性と身分を保留することができ、同時にChoice Hotelsの全世界流通、技術、サービス、訓練と忠誠度福祉を得ることができる。Ascend Hotel Collectionは、強力なグローバル流通ネットワークによってサポートされる独立性の2つの世界の最適な選択を提供します。主な競争相手はTapestry,Autograph Collection,BW Premier Collection,BW Signature Collection,小型豪華ホテルである.

快適なホテルと快適なスイートルーム:快適ブランドは主に中間的な限られたサービスホテルで、暖かいと歓迎するお客さんの体験を提供して、旅行者が元気に感じて、新しい一日を迎える準備をすることを目的としています。このブランドシリーズには,Comfort Inn,Comfort Inn&Suites,Comfort Suitesがある.Comfortは、限られたサービスカテゴリの中で最初のブランドの一つとして、ビジネスやレジャー旅行者のための一貫した価値の高い宿泊の名声を確立している。快適なホテルは豊富で健康的な選択、プールと/またはフィットネスセンター、無料高速インターネットアクセスと100%禁煙環境を含む無料の熱々の朝食を提供します。快適なスイートルームは今のビジネス客のニーズを満たすために注文したもので、各超大型スイートルームには独立した仕事とリラックスエリア、そしてソファーベッド、冷蔵庫と電子レンジがあります。快適なスイートルームホテルはビジネスセンターと市場も提供します。主な競争ブランドはハンプトン、ホリデーエクスプレスホテルとフェルフィールドスイートルームホテルを含みます。

睡眠ホテル:Slear Innは中規模の新しい建築ブランドで、開発者により低い建設コストと競争力のある中規模平均日住宅価格を提供する。睡眠ホテルは信頼性があり、簡単で、おしゃれなお客様体験を提供し、ビジネスとレジャー旅行者に無料高速インターネットアクセス、無料モーニングMedley熱々の朝食及び無料のジムと/或いはプールを提供します。睡眠ホテルの競争相手にはAmerican Inn、Baymont、Country Inn&Suitesがある。

Clarion&Clarion Pointe:Clarionは、食品および飲料能力を有する既存の中型資産の所有者が、合理的な投資で強力なリターンを達成することを支援します。*Clarionは、様々な転換物件構成とうまく協力するために、より集中的で効率的な食品および飲料運営モードを可能にします。*Clarionは、食事、ホット朝食、簡略化された基本夕食メニュー、少なくともビールおよびワイン選択のラウンジを含む会議/宴会施設を提供することで、ビジネスやレジャー客の“集まり”を支援しています。これらの便利な施設には、無料高速インターネットアクセス、プール、またはフィットネスセンター、ビジネスセンターが含まれています。主な競争相手ブランドにはシェラトンとレディソンのFour Pointsがあります。

Clarion Pointeは、新興旅行者の期待に応えるために、戦略的に限られたサービス物件を強い認知度と概念を持つブランドに再配置し、便利で手頃な体験をし、良質な要素が適切な場所に登場するのに適した厳選されたサービスフランチャイズ権である。初のClarion Pointeホテルは2019年にオープンした。

品質:品質は、お客様とオーナーがミドルクラスで“物に価値がある”ことを助けます。良質なホテルは、無料高速インターネットアクセス、コーヒー、室内冷蔵庫を含む“物の価値”であるQベッド、Q朝食、Qシャワー、Qサービス、Q Essentialsを提供しています。主な競争ブランドはベクスターウェストとラマダを含む。

主幹スイートルーム:Mainstayスイートルームは中規模の延長宿泊カテゴリで競争しています。Mainstayスイートルームは、数泊以上の宿泊客に“家のように暮らす”という約束を提供した。一般に、滞在時間の長いホテルは、移転、レジャー旅行、トレーニング、または一時的な仕事の割り当てに関する。すべての主流客室は無料高速インターネット、ソファーベッド或いはデッキチェア、完備した台所、ダブルコンロ、皿、食器、食器洗い機、使い捨て洗濯槽付き、電子レンジとフルサイズの冷蔵庫があります。客室にはソファベッドやデッキチェアと快適な作業エリアがあり、人間工学に合った椅子がついている。Mainstayスイートルームは設備の整ったジムとパソコンとプリンター付きのビジネスセンター、そして無料のヨーロッパ式の朝食を提供します。どのホテルにも“Mainstant Marketplace”があり、お客さんはそこで様々な食べ物や雑貨を買うことができます。ミキサー、トースター、スローシチューを含む小型キッチン機器も無料で入手できます。Mainstant Suitesの主なライバルはTownePlace Suites、Candlewood Suites、Hawthorn Suitesです。

Everhomeスイート:Everhomeスイートは新築の中型長住ホテルで、より長く、価値を重視するお客様のために設計されています。Everhomeは、広いスタジオとより大きなアパートのスイートルームを含む独立した仕事、リラックス、食事スペースを提供し、洗濯機および乾燥機を備えたユニット内の部屋タイプ選択を含む。すべての客室に設備の整った近代的な台所があり、フルサイズの冷蔵庫、食器洗い機、かまど、電子レンジと広いカウンタースペースがあります。お部屋では食器、食器、ガラス器、調理器具を無料でご提供しておりますので、お客様に自炊させていただきます。お客様は洗濯施設、パワートレーニングと有酸素設備付きの現代ジムを全天候でご利用いただけますし、飲食やおやつを購入して選択できる市場を提供しております。フロントはミキサー、陶缶、職長グリルなどの小型家電を提供しています。無料高速インターネットと毎週の家政サービスを提供しています。主な全国的なライバルとしては,Candlewood Suite,Hawthorn Suite,Home 2 Suite,TownePlace Suiteがある.Everhome Suitesブランドは2020年1月に発売され、同社初のホテルが2021年に開業する予定だ。

郊外のホテル:郊外延長宿泊ホテルは、経済的延長宿泊カテゴリで競争を展開し、転換によって延長宿泊カテゴリに入る機会を開発者に提供する。郊外の長期宿泊ホテルのスイートルームは今日のを使います

11

カタログ表

価値を重視した延滞客は肝に銘じている。すべてのスイートルームは、フルサイズの冷蔵庫、ダブルコンロ、電子レンジおよび水槽、無料高速インターネットアクセス、24/7全天候利用の現場洗濯施設を含む室内キッチンを提供しています。郊外ホテルは“あなたが必要な”というコンセプトで、魅力的な毎週と数週間の価格と2週間のルームサービスを組み合わせて、長期滞在のお客様には不要なサービス費用を支払うことなく、ご希望の全スイート宿泊を提供します。主な競争相手はExtended Stay America,Intown Suites,MyPlace,HomeTowne Studios,Affordable Suites of America,Studio 6である.

ウッドスプリングスのスイートルームウッドスプリングスのスイートホテルは、価値工事に特化した新しい建築ホテルで、経済的な長期宿泊カテゴリで運営されています。ウッドスプリングスのお客様は通常、伝統ホテルのお客様よりもチェックイン時間が長く、宿泊場面には移転、旅行医療任務、クループロジェクト、生活環境が含まれているため、伝統ホテルを選ぶ必要があります。WoodSpring開発者は厳しいプロトタイプ/設計規範を堅持しています。各部屋には椅子やソファー、無料有料映画チャンネル、デザインの良いキッチンとフルサイズの冷蔵庫、ダブルコンロ、電子レンジがあります。無料高速インターネットと2週間に1回の客室管理が含まれています。お客様は追加のリネンシーツ交換/客室管理サービスを購入することができます。多くのホテルはペットに優しいホテルで、全天候客洗濯室を提供しています。主な全国競争相手はExtended Stay America、HomeTowne Studios、MyPlace、Studio 6です。

イコノ·ロッキー:Econo LodgeはChoice Hotelの随一の経済的ブランドで、価値を重視した旅行者に“旅行中の気軽な滞在”を提供している。無料高速インターネット、有料映画チャンネル、無料ヨーロッパ式朝食は、Econo Lodgeがエコノミークラスの中に値のある便利な施設の一部を持たせるだけです。このブランドは主にDays Inn、Super 8、Red Roof Innと競合している。

ロデway Inn:Rodeway Innは、経済的な旅行者に合理的な宿泊を提供しています。朝は無料コーヒーでお客さんに仕事を始めさせ、無料高速インターネットと無料有料映画チャンネルで、Rodewayは以下のような問題を探す実際の旅行者の絶好の選択肢です:“おやすみなさい。お金をたくさん節約した“主な競争ブランドはAmerica Best Value InnとMotel 6を含む。

12

カタログ表

次の表は現在5年間のわがブランドの国内システムに関する主な統計データを提供しています2019年12月31日:

12月31日までの年度および12月31日までの年度 | |||||||||||||||||||

2015 | 2016 | 2017 | 2018 | 2019 | |||||||||||||||

快適な家庭システム(4) | |||||||||||||||||||

物件数、期末 | 1,725 | 1,678 | 1,650 | 1,627 | 1,616 | ||||||||||||||

部屋数、期末 | 133,494 | 129,920 | 128,655 | 127,282 | 127,000 | ||||||||||||||

特許使用料(000ドル)(1) | $ | 147,660 | $ | 149,554 | $ | 153,009 | $ | 153,013 | $ | 151,885 | |||||||||

平均入居率 | 66.1 | % | 66.8 | % | 67.4 | % | 66.7 | % | 66.4 | % | |||||||||

Adr | $ | 91.10 | $ | 93.87 | $ | 95.22 | $ | 95.79 | $ | 95.56 | |||||||||

RevPAR | $ | 60.17 | $ | 62.73 | $ | 64.20 | $ | 63.93 | $ | 63.46 | |||||||||

国内品質システム | |||||||||||||||||||

物件数、期末 | 1,379 | 1,447 | 1,542 | 1,636 | 1,688 | ||||||||||||||

部屋数、期末 | 110,116 | 114,582 | 120,227 | 126,533 | 129,232 | ||||||||||||||

特許使用料(000ドル)(1) | $ | 59,554 | $ | 69,799 | $ | 80,924 | $ | 90,128 | $ | 94,228 | |||||||||

平均入居率 | 58.2 | % | 59.1 | % | 59.8 | % | 60.1 | % | 59.8 | % | |||||||||

Adr | $ | 75.06 | $ | 77.80 | $ | 79.25 | $ | 80.15 | $ | 79.51 | |||||||||

RevPAR | $ | 43.69 | $ | 45.99 | $ | 47.41 | $ | 48.20 | $ | 47.57 | |||||||||

Clarion家庭用システム(5) | |||||||||||||||||||

物件数、期末 | 175 | 167 | 166 | 174 | 178 | ||||||||||||||

部屋数、期末 | 24,449 | 22,941 | 22,138 | 22,179 | 22,498 | ||||||||||||||

特許使用料(000ドル)(1) | $ | 11,479 | $ | 12,137 | $ | 12,589 | $ | 12,798 | $ | 13,383 | |||||||||

平均入居率 | 57.2 | % | 58.3 | % | 59.3 | % | 57.9 | % | 57.2 | % | |||||||||

Adr | $ | 79.85 | $ | 82.35 | $ | 84.62 | $ | 84.45 | $ | 84.64 | |||||||||

RevPAR | $ | 45.63 | $ | 48.01 | $ | 50.14 | $ | 48.90 | $ | 48.40 | |||||||||

睡眠旅館家庭システム | |||||||||||||||||||

物件数、期末 | 377 | 379 | 384 | 393 | 402 | ||||||||||||||

部屋数、期末 | 27,047 | 27,097 | 27,410 | 27,962 | 28,361 | ||||||||||||||

特許使用料(000ドル)(1) | $ | 20,226 | $ | 21,925 | $ | 23,093 | $ | 24,003 | $ | 24,747 | |||||||||

平均入居率 | 63.9 | % | 65.1 | % | 65.5 | % | 65.2 | % | 64.5 | % | |||||||||

Adr | $ | 80.41 | $ | 82.08 | $ | 82.96 | $ | 84.71 | $ | 84.19 | |||||||||

RevPAR | $ | 51.41 | $ | 53.47 | $ | 54.35 | $ | 55.20 | $ | 54.34 | |||||||||

主幹スイートルーム家システム | |||||||||||||||||||

物件数、期末 | 52 | 56 | 60 | 63 | 73 | ||||||||||||||

部屋数、期末 | 3,846 | 4,108 | 4,249 | 4,268 | 4,636 | ||||||||||||||

特許使用料(000ドル)(1) | $ | 2,693 | $ | 2,909 | $ | 3,252 | $ | 3,669 | $ | 4,110 | |||||||||

平均入居率 | 67.1 | % | 65.2 | % | 68.4 | % | 69.7 | % | 68.4 | % | |||||||||

Adr | $ | 77.02 | $ | 76.29 | $ | 76.70 | $ | 83.08 | $ | 84.11 | |||||||||

RevPAR | $ | 51.71 | $ | 49.70 | $ | 52.47 | $ | 57.89 | $ | 57.53 | |||||||||

Econo Lodgeホームシステム | |||||||||||||||||||

物件数、期末 | 856 | 857 | 840 | 839 | 807 | ||||||||||||||

部屋数、期末 | 52,978 | 52,791 | 51,233 | 50,692 | 48,538 | ||||||||||||||

特許使用料(000ドル)(1) | $ | 20,784 | $ | 22,598 | $ | 23,867 | $ | 24,455 | $ | 24,510 | |||||||||

平均入居率 | 53.5 | % | 54.1 | % | 54.5 | % | 54.7 | % | 54.8 | % | |||||||||

Adr | $ | 59.61 | $ | 61.41 | $ | 62.95 | $ | 63.44 | $ | 63.09 | |||||||||

RevPAR | $ | 31.90 | $ | 33.22 | $ | 34.29 | $ | 34.68 | $ | 34.54 | |||||||||

Rodeway Innホームシステム | |||||||||||||||||||

物件数、期末 | 513 | 565 | 600 | 612 | 600 | ||||||||||||||

部屋数、期末 | 28,880 | 32,515 | 34,488 | 35,124 | 34,727 | ||||||||||||||

特許使用料(000ドル)(1) | $ | 6,006 | $ | 7,010 | $ | 8,799 | $ | 9,772 | $ | 10,380 | |||||||||

平均入居率 | 56.3 | % | 55.7 | % | 56.0 | % | 56.4 | % | 55.5 | % | |||||||||

Adr | $ | 59.75 | $ | 63.04 | $ | 64.51 | $ | 64.26 | $ | 63.28 | |||||||||

RevPAR | $ | 33.64 | $ | 35.08 | $ | 36.09 | $ | 36.21 | $ | 35.15 | |||||||||

13

カタログ表

郊外のホテルの国内システムに泊まります | |||||||||||||||||||

物件数、期末 | 62 | 59 | 61 | 54 | 60 | ||||||||||||||

部屋数、期末 | 6,994 | 6,561 | 6,698 | 5,699 | 6,082 | ||||||||||||||

特許使用料(000ドル)(1) | $ | 3,395 | $ | 3,511 | $ | 3,716 | $ | 3,725 | $ | 3,783 | |||||||||

平均入居率 | 75.5 | % | 75.5 | % | 76.0 | % | 75.5 | % | 73.3 | % | |||||||||

Adr | $ | 47.61 | $ | 49.96 | $ | 51.76 | $ | 55.81 | $ | 56.61 | |||||||||

RevPAR | $ | 35.95 | $ | 37.72 | $ | 39.31 | $ | 42.16 | $ | 41.51 | |||||||||

カンブリア紀ホテル国内システム(2) | |||||||||||||||||||

物件数、期末 | 25 | 27 | 36 | 40 | 50 | ||||||||||||||

部屋数、期末 | 3,113 | 3,503 | 4,917 | 5,685 | 7,277 | ||||||||||||||

特許使用料(000ドル)(1) | $ | 3,745 | $ | 4,955 | $ | 6,731 | $ | 8,872 | $ | 10,527 | |||||||||

平均入居率(2) | 適用されない | 76.3 | % | 73.8 | % | 71.5 | % | 71.6 | % | ||||||||||

Adr(2) | 適用されない | $ | 131.73 | $ | 137.86 | $ | 146.71 | $ | 144.25 | ||||||||||

RevPAR(2) | 適用されない | $ | 100.46 | $ | 101.70 | $ | 104.84 | $ | 103.30 | ||||||||||

昇華ホテルは国内システムを代行します | |||||||||||||||||||

物件数、期末 | 112 | 127 | 162 | 176 | 211 | ||||||||||||||

部屋数、期末 | 9,455 | 10,480 | 13,000 | 14,693 | 22,143 | ||||||||||||||

特許使用料(000ドル)(1) | $ | 5,558 | $ | 5,985 | $ | 7,694 | $ | 10,085 | $ | 11,942 | |||||||||

平均入居率 | 58.5 | % | 58.1 | % | 55.5 | % | 58.0 | % | 57.8 | % | |||||||||

Adr | $ | 127.27 | $ | 129.97 | $ | 127.96 | $ | 126.86 | $ | 126.54 | |||||||||

RevPAR | $ | 74.47 | $ | 75.52 | $ | 71.05 | $ | 73.62 | $ | 72.69 | |||||||||

ウッドスプリングススイート住宅システム(3) | |||||||||||||||||||

物件数、期末 | 適用されない | 適用されない | 適用されない | 249 | 270 | ||||||||||||||

部屋数、期末 | 適用されない | 適用されない | 適用されない | 29,911 | 32,479 | ||||||||||||||

特許使用料(000ドル)(1) | 適用されない | 適用されない | 適用されない | $ | 18,982 | $ | 21,901 | ||||||||||||

平均入居率(3) | 適用されない | 適用されない | 適用されない | 80.1 | % | 79.0 | % | ||||||||||||

Adr(3) | 適用されない | 適用されない | 適用されない | $ | 45.92 | $ | 47.10 | ||||||||||||

RevPAR(3) | 適用されない | 適用されない | 適用されない | $ | 36.77 | $ | 37.19 | ||||||||||||

(1) | 特許権使用料にはフランチャイズ協定買収コストの償却の影響は含まれていない。 |

(2) | 平均入居率,ADR,RevPARの統計にはCambria Hotelブランドが12カ月以内に25事業所がなかった年は含まれていない。 |

(3) | 2018年前の統計にはウッドスプリングスのスイートルームの不動産は含まれていません。2018年の統計には、2018年2月1日に買収された特許使用料および年間平均入居率、ADR、RevPARの統計が含まれています |

(4) | 快適性と快適性スイートルームを含む快適シリーズのブランド延長が含まれています。 |

(5) | Clarionシリーズのブランド拡張を含み、ClarionおよびClarion Pointeを含む。 |

国際フランチャイズ業務

同社は直接フランチャイズとメインフランチャイズ関係を結びつけることで国際フランチャイズ業務を展開している。主特許経営関係は主特許経営協定によって管轄され、主特許経営協定は通常主特許経営業者に特定の地理区域で私たちのブランドを使用と転任する権利を提供し、通常は有料である

私たちのビジネス戦略はずっとこれらの国際市場で直接フランチャイズを行っています。これらの市場では、特許経営は受け入れられたビジネスモデルであり、私たちのブランドは重要な流通を実現できると信じています。私たちは通常、直接フランチャイズが現在一般的または実行可能なビジネスモデルではない市場で総フランチャイズ協定を締結することを選択している。主要なフランチャイズ関係を構築する際には、専門ホテルや資産管理能力および財務能力を有するパートナーを選択し、それぞれの市場にChoiceブランドの建設に投資するように努力している。主フランチャイズ関係は通常会社に比較的に低い収入を提供し、主フランチャイズ業者はある必要なサービス(例えば訓練、品質保証、予約とマーケティング)を管理し、主フランチャイズ区域内のフランチャイズホテルを支持するため、比較的に大きな割合のホテルフランチャイズ費を保留してその支出を補う。場合によっては、会社は私たちの主要なフランチャイズ業者に株式投資を継続している可能性があります

アメリカ以外のいくつかの地区では、ホテルの特許経営はそれほど一般的ではなく、多くの市場は主に独立事業者がサービスを提供する。現地経済の成長やホテル所有者が集中予約システムとマーケティング計画の経済性を求めることに伴い、ある国際市場のチェーン店や特許経営が増加すると信じている。私たちは国際特許経営業務が会社に重要な長期成長機会を提供すると信じています

14

カタログ表

情報技術やマーケティングへの投資を継続しており,潜在的な国際フランチャイズ業者の価値主張を高めることが予想される。

以下のグラフと説明は我々の米国以外の特許経営システムについて概説した(1):

12月31日までの年度および12月31日までの年度 | |||||||||||||||||||

2015 | 2016 | 2017 | 2018 | 2019 | |||||||||||||||

物件数、期末 | 1,147 | 1,152 | 1,126 | 1,158 | 1,198 | ||||||||||||||

部屋数、期末 | 107,111 | 111,624 | 112,558 | 119,080 | 127,924 | ||||||||||||||

特許使用料(000ドル)(2) | $ | 20,166 | $ | 19,887 | $ | 21,396 | $ | 22,005 | $ | 21,680 | |||||||||

(1) | すべての主フランチャイズ契約が国際フランチャイズ業者の経営統計データ(例えば、平均入居率と平均1日住宅価格)の報告を要求しているわけではないため、すべての国際フランチャイズ業者がこれらの統計データと1日平均住宅価格を提供するわけではない。 |

(2) | 特許権使用料にはフランチャイズ協定買収コストの償却の影響は含まれていない。 |

同社の直接フランチャイズ業務は主に以下の国と地域で行われている

ヨーロッパ大陸です。同社はドイツ,イタリア,チェコ共和国,オーストリアとハンガリーおよびスイスの一部地域で完全子会社Choice Hotels許可会社(“Choice BV”)により直接フランチャイズ事業を展開し,Choice BVの完全子会社Choice Hoteels France SASによりフランス,ポルトガル,ベルギーで直接フランチャイズ事業を展開している。同社はSercotel Hotesとの戦略同盟を通じてスペインでも事業を展開している。はい2019年12月31日同社は欧州大陸に199社のフランチャイズ物件が開業·運営している。

イギリス.イギリスそれは.同社はChoice BVを通じてイギリスで直接フランチャイズ事業を展開している。はい2019年12月31日同社はイギリスに33のフランチャイズ物件が開業·運営している。

インドです。*同社は、完全子会社を通じてインドで快適、品質、睡眠、およびClarionブランドの直接フランチャイズ事業を展開しています。自分から2019年12月31日同社はインドに32のフランチャイズ物件が開業·運営している。

オーストラシアです。同社は完全子会社Choice Hotels Asia-Pac Ptyを通じてオーストラリア、ニュージーランド、シンガポールで直接フランチャイズ事業を展開している。LTD.(“第2章”)。自分から2019年12月31日CHAPはオーストラシアに176社のフランチャイズ物件を開設·運営している。

メキシコです。同社の完全子会社Choice HotelsメキシコS.de R.L.de C.V.(“CHM”)はChoice BVを代表してメキシコで直接フランチャイズ事業を展開しており,Choice BVはメキシコのフランチャイズ業者である。はい2019年12月31日同社はメキシコに55のフランチャイズ物件が開業·運営している。

カナダそれは.同社はその完全子会社Choice Hotels International許可ULCを通じてカナダで直接フランチャイズ事業を展開し,2つの物件が開業している2019年12月31日.

その他の国際関係それは.同社はChoice BVを通じてコロンビアやトルコの物件と直接フランチャイズ関係を築いている。はい2019年12月31日4つの物件がコロンビアで開業運営され、4つの物件がトルコで開業運営されている。

同社は主に以下の国と地域で主要な特許経営関係を利用している

スカンジナビア半島です北欧精選商業サービス会社(“NCH”(前身はスカンジナビア精選ホテル)とメインフランチャイズ関係を構築することにより、スカンジナビアで事業を展開している。自分から2019年12月31日NCHは、その開発地域内に203カ所の開放物件があり、その中には、独占ベースのデンマーク、ノルウェー、スウェーデン、および非独占ベースのラトビア、リトアニア、フィンランドが含まれている。同社とNCHのメインフランチャイズ権協定は、快適、質、睡眠、Clarionブランドの権利を付与し、協定は2023年に満期になる。2010年に署名された個別協定によれば、NCHはまた、その領土でAscend Hotel Collectionホテルをフランチャイズする権利を有する。その協定はまた2023年に満了されるだろう。

日本です。同社はChoice Hotels Japan Co.Ltd(“CHJ”)との主なフランチャイズ関係により日本で事業を展開している。CHJは快適性と高品質ブランドを開発する独占的な権利と、睡眠とClarionブランドの非独占的な権利を持っている。当社とCHJのメインフランチャイズ権協定は2019年に延期され、現在2033年12月に満期になります。自分から2019年12月31日CHJは63個のオープン属性を持つ.

15

カタログ表

カナダそれは.私たちはChoice Hotels Canada Inc.(“CHC”)を通じて私たちの大部分のブランドのためにカナダで業務を展開しています。これは私たちとInnVest Management Holdings Ltd.がそれぞれ50%の株式を持つ合弁企業です。CHCはカナダ最大の宿泊組織の一つで、現在までに329社の特許経営物件が開業と運営されています2019年12月31日.

アイルランドそれは.同社はLuckwell Limitedと締結した主特許経営協定の一方であり,アイルランドと北アイルランドで我々のClarion,Quality,Comfortブランドを開発する独占的な権利を持っている。この協定はまた、Luckwell Limitedに香港特許経営Ascend Hotel Collectionホテルの限られた権利を提供する。Luckwell Limitedとの主特許経営権協定は2027年に満了する。Luckwell Limitedは2019年12月31日現在、アイルランドと北アイルランドに3つの物件が開業·運営している。

南米です。私たちはAtlanticaホールディングス国際有限公司(“Atlantica”)との主なフランチャイズ関係を通じてブラジルや他のいくつかの南米地域で事業を展開している。自分から2019年12月31日Atlanticaはその開発領土に73カ所の開放物件がある。同社とAtlanticaの主特許経営権協定はComfort,Quality,Sept,Clarionブランドの権利を付与しており,これらの権利はブラジルでは独占的であり,Atlanticaの余剰領土では不独占である。その協定は2024年12月に満了されるだろう

中米です。我々は,Real Hotels and Resorts,Inc.(“Real”)との主特許経営関係により,ある中米地域で業務を展開している.自分から2019年12月31日Realは、その開発領土にコスタリカ、ドミニカ共和国、エクアドル、エルサルバドル、グアテマラ、ホンジュラス、パナマを含む15カ所の開放物件を持っている。同社がRealと締結したメインフランチャイズ権協定は、快適性、品質、睡眠、Clarionブランドの権利を付与する。この協定は1994年に署名され、現在2034年5月に満期になる予定で、双方は事前に契約を終了する権利がある。2011年に調印された別の協定により、コロンビア、コスタリカ、エクアドル、ホンジュラス、パナマ特許経営Ascend Hotel CollectionホテルにおけるRealの限られた非独占的権利も付与された。

その他の国際関係それは.また、中国や東南アジアで業務を展開している現地ホテル管理·特許経営会社と非独占的な全体開発と地域代表手配を確立した。はい2019年12月31日7つの物件が中国で開業運営されている。

次の表に現在と本年度までの主要なグローバルシステム規模の統計を示す2019年12月31日:

市場を開放し運営を開始する | 核可 持続可能な開発に奉仕する | ||||||||||

ホテルとホテルの関係 | 部屋 | ホテル | 部屋 | ||||||||

快適性 | 2,118 | 172,942 | 311 | 27,203 | |||||||

品質.品質 | 2,012 | 164,650 | 81 | 6,410 | |||||||

Ascendホテル集合 | 346 | 40,750 | 86 | 14,105 | |||||||

クラリオン | 314 | 43,880 | 29 | 2,871 | |||||||

睡眠旅館 | 427 | 31,285 | 160 | 8,678 | |||||||

主幹スイートルーム | 74 | 4,736 | 154 | 7,315 | |||||||

イコノ·ロッキー | 874 | 51,574 | 25 | 1,606 | |||||||

ロデビルホテル | 608 | 35,242 | 38 | 2,406 | |||||||

郊外.郊外 | 60 | 6,082 | 17 | 1,073 | |||||||

カンブリアホテル | 50 | 7,277 | 90 | 11,847 | |||||||

ウッドスプリングススイート | 270 | 32,479 | 144 | 17,354 | |||||||

合計する | 7,153 | 590,897 | 1,135 | 100,868 | |||||||

フランチャイズ販売

ブランド成長は私たちのビジネスモデルに重要だ。私たちは需給関係と私たちの戦略目標に基づいてホテル発展の重要な市場分野を決定した。発展機会は、一般に、(I)既存の加盟業者、(Ii)ホテルまたは複数戸の住宅の開発業者、(Iii)独立ホテルおよびモーテルの所有者、(Iv)他の加盟商ブランドから離れるホテルの所有者、および(V)ホテルとは無関係な製品(例えば、レストラン)の加盟者に提供される。

私どものフランチャイズ販売組織はフランチャイズ協定を付与することで会社の持続的な成長を支援することを目指しています。フランチャイズ販売機関は販売マネージャーを雇用しながら、フランチャイズ販売総監を雇用している。この組織はChoiceシステムに加入するメリットを強調し、私たちはホテルの収益性の向上を助けることに力を入れて、私たちの中央予約配信サービス、私たちのマーケティングと顧客忠誠度計画、私たちの収入管理

16

カタログ表

サービス、当社の研修·支援システム(当社独自の物件管理システムを含む)、および当社の成長と利益を達成するための記録。フランチャイズ販売総監は特定のブランドに割り当てられ、彼らのブランド専門知識を利用して製品の整合性と取引プロセスを向上させる。私たちの販売マネージャーはすべての潜在的なホテルに適切なブランドがあることを確保し、販売総監間のチームワークと情報共有を促進し、潜在的なフランチャイズ業者により良いサービスを提供します。この組織の構造支援会社は、その核心的な優位性を利用して、機会を利用してさらなる成長を実現しようと努力している。私たちのブランドと戦略を統合することで、私たちのブランドチームは顧客の独特な需要を理解、予測、満足できるようにします。

私たちの既存ブランドを販売し続けることで、私たちの既存ブランドの延長を創造し、様々な宿泊カテゴリに新しいブランドを導入し、私たち自身でも買収でも、ポートフォリオを拡大していくことを目標としています。市場状況やその他の状況に応じて、初期特許経営費、特許使用料、システム費用を含む様々な費用の割引を提供するなど、自社ブランドの発展を促進するためのインセンティブ措置を提供することができ、物件改善やその他の目的のための融資を提供することができる。

既存のフランチャイズ業者を保留することは私たちの成長戦略に非常に重要であるため、私たちは正式な影響政策があります。私たちの大多数のブランドに対して、この政策は既存のフランチャイズ業者に保護を提供し、指定された距離内で同じブランドの物件を開放しないようにし、具体的には物件のある市場に依存する。

投資、融資、担保加盟者支援

私たちの取締役会は、適格なフランチャイズ業者に融資、投資と保証支援を提供することを許可し、いくつかのブランドの戦略市場でのフランチャイズ発展を奨励するために、不動産の買収と転売を許可する計画を承認した。私たちはこの計画に基づいて資本を日和見的に配置して、私たちの新興ブランドの成長を促進する。この計画の投資金額と時間は市場と他の条件に依存し、私たちは通常5年以内にこれらの投資を回収する予定だ。

フランチャイズ協定

私たちの標準国内フランチャイズ協定は、フランチャイズ業者に私たちが持っているいくつかの商標を使用する非独占権利を付与し、私たちのフランチャイズシステムから他のメリットを得て、そのフランチャイズホテルの特定の場所での運営を促進する。私たちの標準国内特許経営権協定の期限は一般的に10年から30年の間です。一般に、我々の標準国内フランチャイズ協定のいずれか一方は、合意期限が終了する前に合意を終了することができ、例えば、協定の指定周年記念日の場合には、適用法律の規定を満たすことができる。事前にオプションを終了することで、加盟業者の契約違約ではないため、柔軟に命名物件をキャンセルしたり、再命名することができます。これは表現の悪いホテルに代わることで、各市場でのブランドの組み合わせを強化する機会があります。もしフランチャイズ業者が特定の時間内に物件を契約或いは品質基準に符合させることができなければ、私たちもフランチャイズ協定を終了する権利がある。フランチャイズ協定には通常違約金条項も含まれています。これは私たちのフランチャイズ業者と私たちがフランチャイズ協定が早期に終了した時に私たちに支払うべき公平で合理的な損害賠償措置に同意します。

同社はWoodSpring Suitesブランド(他のブランドも含む場合もある)に関するメイン開発プロトコル(“MDA”)を利用している。費用の払い戻しを行わない交換として,開発者は地理的な排他性を得ることができ,特定の数のフランチャイズ契約を締結し,ウッドスプリングススイート物件を開発することができる。MDAに署名したときに受信された前払い費用は、MDAがカバーする地域の当事者間で各特許経営プロトコルに署名する際に支払われるべき従属費用に割り当てることができる。MDAは開発者が維持しなければならない開発スケジュールを規定している;満たされていなければ、会社は地理排他性を終了することができるが、MDAが依然として有効である限り、前払い費用は依然として未来の特許プロトコル従属費用に分配することができる。

発展の責任が国際主フランチャイズ業者に移った時、この側は国際主特許経営領域で私たちのブランドを発展させ、強化する責任がある。また、国際フランチャイズ業者は通常、国際フランチャイズ地域のフランチャイズホテルをサポートするために、いくつかの必要なサービスの交付(例えば、品質保証、予約とマーケティング)を管理しなければならない。国際主加盟者は現地加盟業者が支払った費用を受け取り、約束したシェアを送金してくれる。国際主フランチャイズ協定の期限は一般的に少なくとも10年である。私たちはアメリカ以外のフランチャイズホテルについてのみ国際フランチャイズ協定を締結しました。

17

カタログ表

フランチャイズ協定は通常単独で交渉され,異なるChoiceブランドと特許経営権の間で異なるが,それぞれの市場グループにおいて業界標準の競争力を持っていると信じている。特許経営費には、一般的に3つの主要な構成要素がある:従業費、特許権使用料、およびシステム費(マーケティングと予約システムのため)。私たちの標準特許経営費は以下の通りです

ブランド別の見積もり料金まで2019年12月31日

ブランド | 一人当たりの初乗り料金 部屋/最低要求 | 各客室の再許可料と更新費/最低 | 特許使用料(1) | マーケティングと予約システム 費用.費用(1) | |||||

カンブリアホテル | $500/$60,000 | $750/$65,000 | 6.00 | % | 3.00 | % | |||

快適性 | $500/$50,000 | $750/$60,000 | 6.00 | % | 3.50 | % | |||

Quality旅館 | $300/$35,000 | $550/$45,000 | 5.25 | % | 3.50 | % | |||

Ascendホテル集合 | $525/$45,000 | 適用されない/$45,000 | 5.00 | % | 2.50 | % | |||

クラリオン | $300/$40,000 | $550/$45,000 | 5.00 | % | 3.00 | % | |||

クラリオン·ボインテ | $400/$40,000 | $650/$45,000 | 5.50 | % | 3.25 | % | |||

睡眠旅館 | $300/$40,000 | $550/$45,000 | 5.50 | % | 3.50 | % | |||

主幹スイートルーム(2) | $300/$50,000 | $550/$30,000 | 6.00 | % | 2.50 | % | |||

イコノ·ロッキー | $250/$25,000 | $500/$30,000 | 5.00 | % | 3.00 | % | |||

ロデビルホテル | $125/$15,000 | $375/$15,000 | 5.00 | % | 3.00 | % | |||

郊外にホテルに長く泊まります(2) | $225/$30,000 | $475/$30,000 | 6.00 | % | 2.50 | % | |||

ウッドスプリングススイート | 適用されない/$50,000 | 適用されない/$50,000 | 6.00 | % | 2.50 | % | |||

Everhomeスイート | $300/$50,000 | $550/$50,000 | 6.00 | % | 2.50 | % | |||

(1) | 料金は部屋の総収入の一パーセントに基づいて計算されます。 |

(2) | Mainstayスイートルームや郊外長住ホテルブランドと他のChoiceブランドを組み合わせたダブルブランドホテルでは、システム料金が増加し、他のChoiceブランドの標準金額に達する可能性があります。 |

前述したように、同社の特許経営権協定は一般に単独で交渉されているため、実費は上記とは異なる可能性がある。フランチャイズ業者の買収戦略として、会社は時々合意の最初の数年に標準特許権使用料および/またはシステム費用を割引する可能性がある。通常、これらの割引は、契約費用が実行契約時に発効する標準特許経営費に達するまで、契約の満期に伴い満期になる。

フランチャイズ業務

我々の運営は、加盟国の利益に最も直接的に影響を与える業績評価基準であるため、RevPARを向上させ、彼らの運営·開発コストを低減することを目的としている。私たちのポイントは、私たちのフランチャイズ業者に提供する予約数を増やすことを助けるだけでなく、独自のルートで処理するお客さんの予約の割合を高めることにも役立ちます。私たちの独自のルートは、私たちの忠誠度計画、適切なインターネットサイト(モバイルとタブレットアプリケーションを含む)、全世界販売計画、およびグローバル流通システムとのインターフェースを含み、フランチャイズ業者が最低コストでお客様をフランチャイズ業者のホテルに送るのに役立つと信じています。私たちは私たちのフランチャイズ業者がもっと利益になることを助けることによって、私たちは既存のフランチャイズ業者の能力を高め、新しいフランチャイズ業者を誘致し、私たちのフランチャイズ協定の定価を改善すると信じています。私たちのフランチャイズビジネスの主な側面は

ブランドマーケティングと広告それは.私たちのフランチャイズホテルは通常ビジネスとレジャー客が到着しやすい区域にありますので、かなりのホテルの客室は夜に直接入ったり、ホテルに連絡したりするお客さんに販売されています。したがって,ブランド認知度とブランド栄誉度はビジネスやレジャー旅行者のホテル宿泊選択に影響を与える重要な要素であると考えられる

私たちのマーケティングと広告計画は、私たちのブランドが私たちが競争する宿泊カテゴリの中で最大の価値と便利を提供しているので、私たちのブランドに対する消費者の認識と選好を高めることを目的としている。マーケティングおよび広告努力は、合格したサプライヤーおよび会社のパートナーとの共同マーケティングキャンペーンを含む、国家テレビ、インターネットおよび放送広告、オンライン広告、ソーシャルメディア/デジタル広告、消費者および業界メディアの平面広告および販売促進活動を含む。私たちはまた、私たちのインターネット上の存在を最大限に拡大し、様々な検索エンジンプロバイダから検索関連キーワードを購入して、私たちのフランチャイズ業者のホテルがすべての潜在的なお客様に顕著に展示されることを保証することを積極的に求めています。

私たちは大量のマーケティングと販売計画を展開し、ビジネス旅行者、高齢者、自動車クラブのメンバー、家庭、政府と軍事従業員、教育組織、会議プランナーを含む特定のグループに対する現場販売エージェントを配置した。その他のマーケティング努力は国内と国際貿易展示会を含みます

18

カタログ表

これらの計画には,団体や旅行価格カタログの出版,ダイレクトメール計画,電子直売電子メール計画,旅行会社の集中手数料,主要航空会社と協力した飛行運転計画,電子旅行と休暇ガイドの出版がある

私たちはすべてのChoiceブランドのためにChoice Privegesという忠誠度計画を発売しました。無料ホテルに泊まるポイントと他の奨励を奨励することで、観光客を誘致し、維持します。Choice Priviles参加者はポイントを得ることができ、Choiceブランドホテルと私たちのパートナーで無料宿泊を両替することができ、これらのパートナーも旅行関連の宿泊を提供します。ロイヤルティプランは、様々な航空会社パートナーのフライトで合格宿泊を両替する航空会社のマイル数や、参加する小売業者でギフト券を交換するポイントも提供しています。これらの計画は消費者により低コスト、より的確なマーケティング活動を展開することができ、フランチャイズホテルへの業務提供を助けることができ、私たちのフランチャイズ販売者の重要な売りである。Choice Privileges計画は約4400万全世界会員締切日2019年12月31日それは.Choice Priviles計画の会員数の増加や既存の会員消費の客室数の増加が会社のポイントとなる。

マーケティングと広告計画は、独立広告会社のサービスを利用する当社の営業部によって指導されています。また、米国各地に分布する在宅販売者を雇用し、個人販売電話、電話マーケティング、その他の技術を用いて、私たちのフランチャイズホテルが存在する地域の潜在的な企業顧客、チーム旅行市場、会議プランナーなどの特定の顧客グループを狙っている。

我々の現場フランチャイズサービスエリア総監はフランチャイズ業者と協力し、各PARを最大限に向上させ、ホテル運営の効率を向上させるのを支援しています。これらのコンサルタントは、彼らのホテルをマーケティングし、品質の向上とChoice予約システムが提供するメリットを最大限に利用するなどのテーマについてフランチャイズ業者にアドバイスを提供している。当社の独自物件管理システムには、ADRおよび入居率を最適化することによってRevPARを向上させることを支援するために、当社のフランチャイズ業者がレートおよび在庫をより良く管理することを支援するためのレートおよび販売管理ツールが含まれています。また、私たちは私たちのフランチャイズ業者に収入管理サービスを提供して、彼らが住宅価格を最大限に高め、予約交付コストを最小限に抑えることを助けます。

中央座席予約システム(“中央予約”)それは.私たちの中央予約システムは、私たちの無料電話予約システム、当社の独自のインターネットサイト、携帯電話とタブレット予約アプリケーション、グローバル流通システムとのインターフェース、その他のインターネット予約サイトから構成されています。私たちはCRSが提供するサービスの割合を高めるために努力しています。これらのルートで予約した客室は通常、ホテルで直接予約した客室より夜間平均価格が高いからです。また、CRSによるサービスの割合を増加させることで、ホテル所有者に対する私たちの価値主張を改善することができ、既存のフランチャイズ業者を保持し、新しいフランチャイズ業者を買収するのに役立ちます。

我々のCRSは,我々の特許経営物業および旅行予約システム(例えばAmadeus,Galileo,SabreとWorldspan)にデータリンクを提供し,旅行会社や会社の旅行者の予約プロセスを容易にする.また,独自のサイト(www.choiceHotel s.com)やモバイルアプリケーション,OTAや他の第三者インターネット推薦や予約サービスのモバイルアプリケーション上でルームレンタルを提供している.

私たちの無料電話予約システムは主に第三者コールセンターサービスプロバイダーを利用します。予約システムトレーニングを受けた予約エージェントの目標は、各発信者を発呼者の需要を満たすChoiceブランドホテルと一致させることである。私たちはまたコール中継計画を運営して、この計画を通じて、私たちの加盟者は私たちの中央予約システム機能を利用して、ホテルが直接受け取った予約電話を私たちの予約センターに接続することができます。通常、これはホテルフロントの人員需要を減少させ、顧客サービスを改善し、ホテルで直接予約する日平均住宅価格よりも高いことを招く。

私たちは引き続き私たちの総合予約と流通戦略を実施して、予約配送の改善を助け、加盟者のコストを下げ、私たちのサイトwww.choiceHotel s.comを強化することで加盟者満足度を向上させます。私たちは私たちのマーケティング活動を設計して、予約流量を直接私たちの専用ルートに吸引して、第三者予約サイトが私たちの特許経営者の在庫定価に与える影響を最大限に減らすことができます。また、最低価格保証計画などの計画も打ち出しており、旅行仲介機関が私たちのフランチャイズホテルの価格を下げる能力を大幅に低下させている。また、フランチャイズ業者の在庫を私たちと合意した重要な第三者旅行仲介機関に選択的に割り当て、私たちのフランチャイズ業者のホテルがより多くの業務をもたらすことを支援します。これらのプロトコルは、一般に、これらのサード·パーティ·サイト上で、より低い取引料で私たちのブランド第一選択位置を提供する。私たちは引き続き私たちの個人フランチャイズ業者を教育して、私たちの第一選択の合意のない場所と契約することが彼らの業務に悪影響を与えるリスクを知らせます。私たちは現在多くのがすべての主要なオンライン第三者予約サイトと合意しているわけではない。

また、私たちのCRSがデジタルチャネルの現在と将来の業務量を効率的に処理できることを保証し、デジタル通信と顧客体験個人化への業界の転換を加速させるために、私たちの技術をアップグレードしていきます。これらの取り組みを支援するために、2018年第1四半期、同社はEDGE選択に移行しました

19

カタログ表

会社が開発したソフトウェアに基づいて、そのウェブサイト、モバイルアプリケーション、および第三者流通パートナーのレート、在庫、可用性、ショッピング、予約および予約を最適化することによって、会社のためにすべての流通を管理する

物件管理システムそれは.私たちの独自財産および収益管理システムChoiceADVANTAGEは、フランチャイズ業者が彼らの部屋の在庫、住宅価格、および予約を管理することを支援することによって、最大限の利益とより効果的な競争を実現することを支援することを目的としています。ChoiceADVANTAGEは、各ホテルの在庫を当社の中央予約システムと同期させ、各ホテルの最終部屋販売能力を予約販売エージェントおよび他の独自チャネルに提供します。私たちの物件管理システムには、独自収入管理機能(“SmartRates”)も含まれており、各ホテルの過去の表現と予想入居率に基づいて最適な住宅価格を計算し、提案しています。これらのツールは業務の交付と生産量の向上に重要です。それらはフランチャイズ業者がホテルの運営を有効に管理し、適切な価格を確定し、入居率の向上を助け、私たちのマーケティング計画に参与することに役立ちます。クラウドベースの解決策として、ChoiceADVANTAGEシステムは、現場コンピュータ装置への各ホテルの投資を低減するのに役立ち、一般に、物件管理システムの総所有コストが従来のフィールドソリューションよりも低いことをもたらす。

品質保証計画それは.一貫した品質基準はホテルの特許経営成功の鍵である。私たちはすでに私たちのすべての特許ブランドのために品質標準を確立しました。清潔、状況、ブランド標準と最低限のサービスを含みます。専門権制度への加入を申請する時、私たちは大部分の物件が私たちの質の基準に適合しているかどうかを検査します。第三者が定期的にホテルで行う予定と発表されていない品質保証審査,および利用客調査により,既存のフランチャイズ業者の品質基準の遵守状況をモニタリングする。最低スコアを保持できない属性は、欠陥が治癒されるまで、またはそのような属性が終了するまで、より頻繁に再検査される。品質基準を遵守することを奨励するために、各種の特定ブランドの激励と奨励は一致した品質標準を維持する加盟業者を奨励するために使用される。私たちは物件が最低品質基準より低い加盟業者を識別し、ブランド規範を守ることに協力します。もし加盟業者が確定した品質問題を改善できなかった場合、書面の警告、再検査の支払い、規則と客の満足費の支払い、強制的な訓練計画の参加及び最終的にフランチャイズ協定を終了するなどの一連の結果を受ける可能性がある。実際の結果は,会社が具体的な状況に応じて適宜決定することで,フランチャイズ業者が我々の品質基準やブランド規格を遵守している程度を除く様々な要因が考えられる可能性がある。

養成それは.私たちはすべての加盟者と社長に強制的でボランティア的な訓練プログラムを提供する訓練部門を持っている。オーナーや社長のための地域や国家訓練会議も定期的に開催されている。ホテルの従業員がリアルタイムで、自分のペースでトレーニングを行うのを助けるために、インタラクティブなコンピュータと移動ベースのトレーニングシステムを提供する。追加的な訓練は、グループ教育セミナーや現場オンライン講師指導計画を含む様々な方法で行われる。

サービスを開放するそれは.私たちは開業サービス部を設置して、入居ホテルがブランド標準を達成或いは超えることを確保して、私たちの各種の予約分配システムに正確に表示して、すべての入居ホテルが成功的に開業することを確保します。設計·施工部門も設置されており、加盟業者がこのシステムに加入する前または後にその物件の改修、改修、建設に協力しています。部門人員は技術専門長とコスト節約の提案を提供することで、加盟業者が私たちのブランド規格を満たすことを助ける。

競争

フランチャイズ宿泊ブランド間の潜在フランチャイズ業者の誘致、既存のフランチャイズ業者の保留とフランチャイズ業者のための予約創出における競争は非常に激しい。フランチャイズ契約は通常長期的であるが、ほとんどのホテル所有者または会社は双方が合意した周年記念日に合意から脱退することを許可する。

ホテル経営者が宿泊フランチャイズ業者を選択するのは,主にフランチャイズ業者ごとのブランドやサービスの価値と品質,およびそのフランチャイズ業者との従属関係によってフランチャイズ業者の予約量や利益の程度が増加する可能性があると考えられる。また,ホテル経営者がフランチャイズ業者を選択した部分は,そのフランチャイズ業者の他のフランチャイズ業者における名声と既存フランチャイズ業者の成功程度に基づいていると考えられる。

私たちのフランチャイズ収入はフランチャイズ業者の客室総収入あるいは客室数に基づいているため、私たちの成長の見通しは私たちのフランチャイズ業者の宿泊市場での競争能力、既存のフランチャイズを返す能力、競争相手のフランチャイズと独立ホテルを私たちのブランドに変える能力、そして既存と潜在的なフランチャイズ業者が資金を獲得して新しいホテルを建設する能力に大きく依存します。

ホテルの競争能力は、物件の位置と品質、特許経営者の能力、近くの競争宿泊施設の数量と品質、有名ブランドとの関連及び地域と現地の一般経済条件を含む複数の要素の影響を受ける可能性がある。現地の経済状況が私たちの業績に与える影響は

20

カタログ表

私たちの製品範囲と住宅価格を大幅に下げ、特許経営物件の地理的多様性を提供しています。これらの物件は50各州、コロンビア特区、以上の地域40アメリカ以外の国と地域です。

核心業務戦略に対する私たちの関心は、私たちの財務力と規模、地理的多様性、規模と分布に加えて、私たちに競争力を維持させると信じています。

サービス商標及びその他の知的財産権

サービスマークベストホテル国際,Comfort Inn,Comfort Suites,Quality,Clarion,Clarion Pointe,Sept Inn,Econo Lodge,Rodeway Inn,MainStay Suites,Cambria Hotes,郊外Extended Stay Hotel,Ascend Hotel Collection,WoodSpring Suites,EverStay Suite,Choice Priveges,関連タグやマークは我々の業務に重要である.私たちは、直接、私たちのフランチャイズ業者を通じて、これらのマークを積極的に使用します。すべての材料商標はアメリカ特許商標局に登録されている。さらに、私たちは、私たちが事業を展開しているか、または予測可能な将来に事業を展開することが予想される国の適切な政府機関に、私たちのいくつかの商標を登録しています。利用可能な法的保護力は国によって異なるにもかかわらず、世界各地で私たちのブランドと商標を保護することを求めている。管轄範囲によっては、商標及びその他の登録商標は、使用中及び/又はその登録が適切に維持され、汎用商標となることが発見されていない限り有効である。

季節性

ホテル業は本質的に季節的です。ほとんどのホテルにとって、11月から2月までの需要は今年の残り時間より低い。私たちの主な収入源は私たちの特許経営物件の毛房収入の特許経営費に基づいています。同社のフランチャイズ料収入は同業界の季節性を反映しており、歴史的に見ると、第1四半期と第4四半期の収入は第2四半期と第3四半期を下回っている。

監督管理

連邦貿易委員会(“FTC”)、各州とその他の外国司法管轄区域(オーストラリア、フランス、カナダとメキシコを含む)はフランチャイズ権の販売を規制している。連邦貿易委員会はフランチャイズ業者に潜在的なフランチャイズ業者への広範な開示を要求しているが、登録は要求していない。私たちのフランチャイズ業者がいる多くの州はフランチャイズの見積もりと販売に関する情報の登録と開示を要求しています。また,いくつかの州には“特許経営関係法”があり,他にも,特許者がフランチャイズ協定を終了したり,これらの合意の更新や譲渡に同意したりする能力を制限している。私たちの特許経営権運営はこれらの規定の大きな悪影響を受けていませんが、将来の規制や立法の影響を予測することはできません。

私たちのフランチャイズ業者は彼らが所有あるいは経営しているホテルに適用されるすべての法律と政府法規を守る責任があります。ホテル業は、食品や飲料の準備と販売に関連する法規(例えば、健康と酒類許可法)、建築と区画要件、従業員関係を管理する法律を含む多くの連邦、州と地方政府法規の制約を受けており、最低賃金要件、残業、労働条件と仕事許可要件を含む。

インフレや他の外部要因の影響

フランチャイズ料は外部要因の影響を受ける可能性があり、特にホテル業界のホテルルームの供給は旅行者の部屋に対する需要とインフレを含む。

ホテル業の生産能力過剰を招くことなく、将来的には消費者のホテルルーム需要の増加やホテルルーム供給の増加により特許経営費が増加することが予想される。しかし、ホテルの客室需要の長期的な低下は私たちの業務に否定的な影響を与えるだろう。

インフレ率の上昇は通常ホテルの住宅価格の上昇を招くと考えられますが、深刻なインフレは私たちのいる経済の減速を招く可能性があります。このような減速はビジネス旅行者やレジャー旅行者の旅行減少を招く可能性があり、ホテルの部屋への需要が減少する可能性があり、これは住宅価格の低下と部屋の予約量の減少を招き、私たちの収入にマイナス影響を与える可能性がある。弱い経済も新しいホテルへの需要を減らし、私たちが受け取ったフランチャイズ費にマイナス影響を与える可能性がある。

戦争、テロ行為、大流行病、航空会社スト、ガソリン不足、悪天候、および以下の項目1 Aで説明されるリスクが、私たちに悪影響を及ぼす可能性のある他の予測不可能な外部要因に含まれる。リスク要因です

21

カタログ表

従業員

私たちが雇用したのは1,807これまで私たちの全世界の運営者は2020年2月14日それは.私たちの職員たちの中には労働組合によって代表される人もおらず、集団交渉協定によって保護されている人もいない。私たちは私たちが従業員と仲がいいと思う。

私たちの執行官に関する情報は

当社の各行政人員の名前、年齢、職名、現在の主要な職業、営業住所及びその他の重要な職業、職位、職位及び雇用状況2019年12月31日以下に述べる.各幹部の営業住所は1 Choice Hotels Circle,Suite 400,Rockville,Marland 20850である。

名前.名前 | 年ごろ | ポスト | |

スチュアート·W·ベナムJr | 73 | 取締役会議長 | |

パトリック·S·パセウス | 53 | 社長と最高経営責任者 | |

ドミニク·E·ドラジシッチ | 37 | 首席財務官 | |

デヴィッドA·こしょう | 52 | 首席発展官 | |

シモーヌ·ウー | 54 | 上級副総裁、総法律顧問、企業秘書兼対外事務 | |

ジョン·E·ボンズ | 48 | 上級副社長、“企業運営と技術” | |

ロバート·マクドール | 53 | 首席商務官 | |

パトリック·J·シーメローラ | 51 | 首席人的資源官 | |

スコット·E·オークスミス | 48 | 上級副社長、財務兼首席会計官 | |

スチュアート·W·バイナム彼は1977年から1996年まで取締役主席を務め、1997年10月から取締役会主席を務めた;2012年から生活補助住宅開発業者、所有者及び経営者Artis High Living,LLCの取締役社長を務めた;カリフォルニア大学ロサンゼルス校管理学院顧問委員会及び不動産円卓会議メンバー;取締役、不動産管理及び投資会社は、2005年12月から2016年12月まで主席を務め、2005年12月から2009年6月まで主席を務めた;取締役は1996年11月から2016年12月まで不動産開発業者、所有者及び経営者を務め、そして1996年11月から2009年6月まで主席を務めた。取締役、太陽橋マネージャー、有限責任会社、2011年9月から2016年12月まで。バイナムさんは1998年9月から2002年9月までマンノケアの取締役であり、1998年9月から2001年9月まで会長を務めた。1987年3月から1998年9月まで、Manor Care社の会長兼最高経営責任者を務め、1987年3月から1998年9月まで、Manor Careアメリカ会社総裁とManorCare Health Services,Inc.最高経営責任者を務め、1982年6月から1987年3月まで、Manor Careアメリカ会社の副会長を務めた。

パトリック·S·パシューズです総裁は2017年9月から最高経営責任者、総裁は2016年5月から2017年9月まで最高経営責任者、CEOは2014年1月から2016年5月まで。2011年2月から2013年12月まで、グローバル戦略·運営部執行副総裁を務めた。2009年8月から2011年2月まで、上級副総裁は企業戦略·情報技術部長を務めた。2007年12月から2009年8月まで、上級副総裁は企業発展と戦略主管を務めた。2006年5月から2007年12月まで取締役企業発展と革新事業部副総裁を務めた;2005年7月から2006年5月まで取締役企業戦略高級主管を務めた。入社前,2002年から2005年までBearingPoint Inc.でシニアマネージャーを務め,1996年から2002年までArthur Andersen Business Consulting LLPにシニアマネージャーを招聘された。

ドミニク·E·ドラジシッチそれは.最高財務官は2017年3月に当社に入社して以来。当社に入社する前に、2015年7月から2017年2月までXO Communicationsに首席財務官を招聘され、2014年9月から2015年7月まで財務計画と分析(FP&A)および戦略財務副総裁に招聘された。これまでは、2013年10月から2014年9月までマリオット国際IRビジネスコンサルタント上級取締役を務め、2012年3月から2013年10月までNII Holdings、Inc.FP&Aグローバル取締役を務め、2004年から2012年まで徳勤コンサルティング会社で各種管理職を務めていた。

デヴィッドA.こしょう2015年5月以来首席開発官を務めている。2009年10月から2015年5月まで、グローバル発展部の上級副総裁だった。2007年7月から2009年10月まで、高級副総裁はフランチャイズ発展部と新興ブランド部部長を務めた。2007年1月から2007年7月まで、高級副総裁と事業部総裁はカンブリアスイートルームと滞在市場ブランドを担当した;2005年12月から2007年1月まで、彼は高級副総裁を務め、特許経営の成長と業績選択を担当した。2005年1月から2005年12月まで、上級副総裁は開発部長を務めた。彼は副保安官だ

22

カタログ表

社長は、2002年6月から2005年1月までフランチャイズ販売に従事した。入社前の1996年から2002年6月まで、ホテルフランチャイズ業者米国フランチャイズシステム会社(USFS)で特許販売部副総裁を務めていた。

サイモン·ウー上級副総裁は、2015年から総法律顧問、企業秘書兼対外事務を担当している。2012年から2015年まで、上級副総裁は総法律顧問、企業秘書兼首席コンプライアンス官を務めた。2012年に当社に入社する前に、彼女はXO Communicationsとその関連会社に招聘され、2011年から2012年まで副法律顧問兼秘書総裁を務め、2006年から2011年まで総法律顧問兼秘書高級副総裁を務め、2005年から2006年まで総裁副法律顧問兼秘書、2004年から2005年まで副総裁副法律兼補佐総法律顧問を務め、2001年から2004年まで高級企業法律顧問を務めた。これまで、光源電気通信法律·ビジネス部の総裁副主任であり、MCIと米国オンラインで法律と商業職を務め、1989年にSkadden,Arps,Slate,Meagher&Flomで彼女の法律生活を開始した。

ジョン·E·ボンズです2017年9月から現在まで、高級副総裁は企業運営と技術部部長を務め、2013年1月から2017年8月まで戦略とサービス部高級副総裁を務め、2011年3月から2012年12月まで企業戦略副総裁を務めた;2006年に会社に入社する前、2003年から2006年までナビゲーションコンサルティング会社に招聘され、2002年から2003年までBearingPointに招聘され、1999年から2002年まで安達信ビジネスコンサルティング会社に招聘された。

ロバート·マクドールです2016年2月から首席商務官を務めている。2011年5月から2016年1月まで、マーケティング·流通部門の上級副社長だった。会社に入社する前に、1995年から2006年までと2006年から2011年まで連合航空会社に招聘され、流通と電子商取引部門の取締役マネージャーを務め、2007年1月から2007年12月までC&H国際会社に首席運営官を務めた。

パトリック·J·シーメローラです2015年以来首席人的資源官を務めている。2009年9月から2015年まで、上級副総裁は人的資源·行政部長を務めた。2003年1月から2009年9月まで人的資源部総裁副主任。2002年1月から2003年1月まで人的資源部上級取締役を務めた。

スコット·E·オークスミスです上級副総裁は、2016年5月から財務首席会計官を務め、2006年9月から2016年5月まで当社財務総監を務めた。2004年2月から2006年9月まで、取締役高級副総裁兼Choiceアシスタント財務総監を務めた。2002年10月から2004年2月まで、取締役マーケティング·予約部財務総監を務めた。当社に入社する前に、1994年1月から2002年10月まで米国運通税務·商業サービス会社に雇われ、最後に高級マネージャーを務めたのは2000年10月から2002年10月までであった。

第1 A項。 | リスク要因です |

Choose Hotels International,Inc.及びその子会社は様々なリスクに直面しており、これらのリスクは会社とその財務状況に負の影響を与える可能性がある。これらのリスクは,実際の経営結果と本10-K表に含まれるいくつかの“前向き陳述”や会社の他の通信で表現されているものとの違いを招く可能性がある.あなたが私たちの証券に投資する前に、あなたはこのようなリスク要素と私たちが公開して提出した書類に含まれている他のすべての情報をよく考慮しなければなりません。

私たちは宿泊とフランチャイズ産業でよく見られる経営リスクの影響を受けている。

私たちの大部分の収入は私たちのブランド特許経営ホテルの客室収入に基づく費用から来ています。したがって、私たちの業務は直接あるいは私たちのフランチャイズ業者を通じて以下のリスクの影響を受け、これらのリスクは宿泊と特許経営業界でよく見られる

• | フランチャイズで経営されているホテル数の変化 |

• | 各ホテル業の価格種別におけるフランチャイズホテルの相対構成変化 |

• | ホテルの宿泊率と住宅価格の変化 |

• | ホテルの地理的位置の入手可能性 |

• | 全体的な地域経済と市場状況の変化は、ビジネスおよびレジャー旅行のレベルに悪影響を与え、宿泊および関連サービスの需要に影響を与える可能性がある |

• | 消費者の失業レベル |

• | 経営コストの増加は、最低賃金水準を上げるなど、住宅価格を上げることで相殺できない可能性がある |

• | 会社レベルの運営コストが増加し、運営利益率が低下した |

• | ホテル業の1つまたは複数の部門および/または1つまたは複数の地理的領域の過剰な建設は、供給過剰をもたらし、ホテルの入居率および/または住宅価格の低下をもたらす可能性がある |

• | ホテルの所有者および開発者が新しいホテルを建設し、投資に資金を提供することを可能にする獲得性およびコスト |

• | 旅行パターンの変化 |

23

カタログ表

• | 旅行者は、最近のコロナウイルスやホテルの部屋や特定の地理的地域の昆虫侵入のような感染性疾患に接触することを恐れている |

• | 私たちの加盟国の賃金、福祉、価格、または運営、維持または建設コストを増加させる政府法規の変化に影響したり、決定したりする |

• | 政府機関および関連法律制度内の新しいまたは既存の規則、条例および法律理論に対する一般的な意見および解釈の変化、特に特許者の雇用に対する責任および特許者の一般的な責任クレームに関連する規則、条例および法律理論を制限する |

• | 政府当局が適用する安全配慮または旅行制限(安全に関連しているか否かにかかわらず)、その効果は、いくつかの法域への旅行を阻害または制限することである |

• | 法律や条例の遵守に関する費用·行政負担は、他にも、特許経営、融資、プライバシー、マーケティング·販売、許可、労働者、気候変動、雇用、“外国資産規制事務所”および“反海外腐敗法”に基づいて適用される条例が含まれる |

• | フランチャイズ業者と観光関連会社の財務状況 |

• | 特定の人と既存および潜在的な特許者との積極的な関係を発展させ、維持する能力; |

• | 為替レートの変化や米国や国際的な経済疲弊(国内旅行に影響)も将来の結果に悪影響を及ぼす可能性がある。 |

私たちは私たちのフランチャイズシステムを拡大しないかもしれません。あるいは効果的な競争ができなかったり、私たちのブランドの名声を管理できなかったりして業務を失うかもしれません。

私たちの成功と成長の見通しは私たちのブランドの実力と入手可能性、特に快適ブランドにかかっています。これは私たちの業務の重要な構成部分です。ホテル経営者が宿泊フランチャイズを選択するのは,主に個々のフランチャイズ業者のブランドやサービスの価値と品質,当該フランチャイズ業者との従属関係によってホテル経営者の予約や利益の程度が増加する可能性があり,徴収されるフランチャイズ料であると考えられる。人口、経済、あるいは他の市場変化は私たちのブランドの入手可能性に悪影響を及ぼす可能性があり、それに応じて、Choiceブランド下の特許経営のホテル数も悪影響を受ける。

私たちは他の宿泊会社とフランチャイズ権を争っています。したがって、新フランチャイズ協定の条項は、我々の現在のフランチャイズ協定のように割引されない可能性がある。例えば、競争は、融資や担保などの財務的インセンティブをより多く利用して、フランチャイズ業者を買収すること、および/または、私たちのブランド運営前に必要な物件改善レベルを低減することを要求することができる。これは私たちの利益率に否定的な影響を及ぼすかもしれない。新たな競争も出現する可能性があり、異なるビジネスモデルを用いて、特許経営費への依存を減少させる。また、ホテルルームの過剰供給や不利な借入条件は、潜在的なフランチャイズ業者が新しいホテルを拡大したり建設したりすることを阻害し、当社が受け取るフランチャイズ料の増加源を制限する可能性があります。

また、私たちの各ホテルブランドは国内と国際市場で主要なチェーンホテルと競争し、地域市場で独立会社と競争しています。私たちが競争力を維持し、ビジネスとレジャー旅行者を誘致し、維持できるかどうかは、私たちの製品とサービスを競争相手が提供する製品とサービスと区別することに成功できるかどうかにかかっている。もし私たちがこのような分野で競争に成功できなければ、これは私たちの市場シェアと私たちの運営結果に悪影響を及ぼすかもしれない。私たちのフランチャイズ業者あるいは彼らのお客さんの不良事件、そしてそれによって発生したいかなるメディア報道も、私たちのブランドと名声を損なう可能性があります。

多くの要素は私たちの名声と私たちのホテルブランドの価値に影響して、お客さん、私たちのフランチャイズ業者、私たちの他の重要な利益関係者及び私たちが業務を展開するコミュニティの見方を含みます。私たちの業務は環境、社会、ガバナンス活動に関連するますます厳格な審査に直面しており、もし私たち(または私たちのフランチャイズ業者)が安全と安保、責任ある旅行、環境管理、サプライチェーン管理、気候変動、人身売買、多様性、人権、慈善、現地コミュニティの支援などの多くの分野で責任を持って行動したり、規制要求を遵守できなかったら、私たちの名声とホテルのブランド価値は損なわれる可能性がある。

近年、ソーシャルメディアの使用は大幅に増加し、負の宣伝の伝播速度と伝播範囲を大幅に加速し、訴訟、コストの増加、あるいは消費者の私たちのブランドに対する自信を失う可能性がある。

消費者が代替インターネット予約ルートをますます使用することは、私たちのブランドと既存の流通ルートへの忠誠度を低下させ、私たちの流通戦略に影響を与える可能性があり、それによって私たちに不利な影響を与える可能性がある。

かなりの割合のホテルの客室はインターネット旅行仲介業者で予約されており、その割合は上昇しています。もしこれらの仲介業者が彼らの予約シェアを増加させることに成功すれば、あるいは戦略を実行することに成功して、彼らと私たちのホテルとホテルのお客さんとの商業と契約を強化することができます

24

カタログ表

私たちの加盟業者あるいは私たちからより高い手数料、より低い住宅価格、あるいは他の重大な契約と運営譲歩を得る。

また、いくつかのインターネット旅行仲介業者は消費者が最終的に彼らの予約システムに対してブランド忠誠度を生成することを望んでおり、私たちの宿泊ブランドと既存の流通ルートではない。インターネット旅行仲介業界の持続的な統合に伴い、および/または有名または資金の豊富な会社がインターネット旅行仲介分野に参入することを決定した場合、インターネット旅行仲介機関は、自分のマーケティングおよび顧客忠誠度に使用することを望む可能性のある資源を有し、同じ目的に利用できる資源を大幅に超える可能性がある。

ますます多くの代替インターネット予約ルートの使用は私たちが既存の流通ルートを利用し、マーケティングするメリットの方式に影響を与えている。例えば、私たちは、私たちの流通システムによる直接予約を奨励するために、“最適なインターネットレート保証”や閉鎖的なユーザー群定価などの計画を打ち出した。しかし、現在これらまたは他の戦略に関連する利益率や利用率レベルが、旅行仲介業者が制御するチャネルを犠牲にして、私たちの直接ルートの予約率を高めることに成功することは保証されない。また,閉鎖的なユーザグループ定価などの計画の実施により旅行仲介機関が応答し,そのプラットフォーム上の検索結果から我々のホテルを削除したりエッジ化したりすることで,我々のホテルの業務を移行させる可能性がある.

最後に、私たちがすべての重要なインターネット旅行仲介業者と安定した商業または契約関係を維持することができる保証はないので、それによって生じる不安定さは、例えば、私たちのブランドが1つまたは複数のそのような仲介によって得られない場合、私たちの業務に重大な悪影響を及ぼす可能性がある。これに関連して、私たちは、合意の満了時に既存のインターネット旅行仲介機関と双方が受け入れられる合意または再交渉延長合意を交渉することができない可能性があり、そのような再交渉または延長された合意は、満期、代替、または再交渉の前に存在する条項と同様に有利な条項で締結されない可能性がある。

私たちと私たちのフランチャイズ業者は情報技術システムに依存して私たちの業務を運営し、競争力を維持して、いかなる中断、故障あるいは技術発展に適応できないことは私たちの業務に不利な影響を与える可能性があります。

ホテル業は予約、物件管理、調達、ホテル収入管理、顧客ロイヤルティ計画の運営、通信と私たちの行政システムを含む複雑な情報技術とシステムの使用に依存する。私たちはまたこのようなシステムと関連サービスを支援するために実体施設を維持する。

私たちが依存する情報技術およびシステムは、以下の要因の破壊または中断を受けやすいか、または受ける可能性がある

• | 個人または実体は、業務を妨害したり、情報を流用したり、その他の安全規定に違反する行為をしようとしている |

• | コンピュータウイルス、ソフトウェアエラー、設計、セキュリティホール |

• | 停電、コンピュータシステム障害、インターネットおよび電気通信またはデータネットワーク障害、サービスプロバイダの不注意、従業員の操作の不適切または従業員の監視、ユーザエラー、データの物理的および電子的損失、および同様のイベント; |

• | 地震、火災、洪水、そして他の自然災害。 |

技術中断、故障或いは故障は私たちの収入に影響する可能性があり、そして私たちは現有のフランチャイズ業者を維持し、新しいフランチャイズ業者を著者らのシステムに誘致する能力を維持する。さらに、その多くのシステムの動作は、第三者データ通信ネットワークおよびソフトウェアのアップグレード、保守、およびサポートに依存する。これらの技術やシステムは改善、更新、交換が必要であり、先進的な新技術を導入するリスクがあると予想される。様々なシステムや技術が時代遅れになったり、新しい技術が必要になることは保証されず、私たちの競争相手のように迅速に交換したり、導入したり、あるいはそのような技術の予算コストの範囲内で行うことができるだろう。

技術やシステムの改善やアップグレードが我々のシステムの性能、信頼性、安全性、完全性を維持または向上させることも保証されず、これらの改善またはアップグレードから期待される利点を得ることも保証されない。また,これらのシステムの動作が我々の内部や第三者システムや支援に関連する障害によって中断されない保証はない.

私たちはサイバーセキュリティと関連した危険に直面している。

ホテル業界はますます多くのサイバー犯罪者の攻撃を受けている。我々と我々のフランチャイズ業者の情報技術システムの範囲と複雑さ、第三者サプライヤーへの依存およびネットワーク脅威環境の性質により、我々のシステムは侵入、中断、その他の重大な悪意のあるネットワーク有効化イベントの影響を受けやすい可能性がある

25

カタログ表

ウイルス、マルウェア、恐喝ソフトウェア、サービス拒否攻撃、ネット釣り、ハッカー攻撃、悪意のある社会工学および犯罪者、外国政府、活動家、テロリストによる類似攻撃が含まれている。私たちのシステムはまた人為的なミス、不注意、詐欺、または他の乱用の影響を受けやすいかもしれない。これらの攻撃は、意図的な攻撃または非意図的なイベントである可能性があり、敏感な情報の盗難、不正アクセス、損失、詐欺的または不正使用を引き起こす可能性があり、または私たちの業務中断、中断または遅延、データ損失をもたらし、または私たちがトラフィックを運営できないようにする可能性がある。したがって、私たちの任意のシステムやフランチャイズ業者のシステムが長時間中断すれば、私たちが業務を展開し、収入を創出する能力を直接的または間接的に著しく弱める可能性がある。大多数の大規模多国籍企業のように、私たちは経験し、引き続きネットワークセキュリティの脅威を受け、私たちのシステムと私たちのフランチャイズ業者が運営するシステムを破壊またはアクセスしようとし、私たちのデータの機密性、可用性、完全性に影響を与えることを試みてきたが、これまで、これらは会社が知っている大きな問題ではなかった。

私たちは、私たちのネットワーク、システム、コンピュータ、およびデータを攻撃、破損、または不正アクセスから保護するための様々な技術、プロセス、およびアプローチを使用することによって、これらのネットワークセキュリティイベントの影響を最小限に抑えることを求めています。我々は,我々のセキュリティ態勢を評価し,適切なリスク低減対策の実施,我々の運営プロセスの強化,我々の防御の改善,その他の措置を講じてネットワークセキュリティ計画を強化することを求めている.ネットワークセキュリティの脅威は絶えず変化し、より複雑になり、これはそれらの検出と防御の難しさとコストを増加させる。イベントは長い間発見されることが困難である可能性があり、複雑または延長された評価および修復時間に関連する可能性があり、これはイベントの深刻さを増幅させる可能性がある。したがって、私たちのネットワークセキュリティ慣行と適切なリスク低減措置を実施するための私たちの努力は、すべての攻撃を防止または軽減するのに十分であることは保証されない。ネットワーク侵入、財産、業務運営中断保険を購入しましたが、私たちが受ける可能性のあるすべての損失を補うために十分な賠償を受けることができないかもしれません。これらの損失には、収入損失だけでなく、私たちのブランドに対する潜在的な名声損害、私たちの運営への深刻な妨害、調査、訴訟、そして規制罰金や罰金、あるいは私たちの契約義務による責任も含まれています。また、当社は、システム破損を修復し、当社の利益をさらに減少させる可能性のある盗難資産や情報の責任を返済するために、巨額の救済費用を発生させる可能性があります。このような損失は私たちの業務、財務状況、経営結果に実質的な悪影響を及ぼす可能性がある。

内部または顧客データの完全性を維持できないことは、誤ったビジネス決定、名声の損傷、および/またはコスト、罰金、または訴訟に直面させる可能性があります。

私たちの業務は、私たちが使用している様々な情報システムを介して入力、処理、まとめ、報告されているので、私たちの従業員、加盟業者、お客様のクレジットカード番号や他の個人情報を含む大量の敏感なデータを収集して保持する必要があります。加盟者、顧客、従業員、そして会社のデータの完全性と保護は私たちと私たちの名声に重要です。私たちの顧客は、私たちが彼らの個人情報を十分に保護することに高い期待を抱いています。それができなければ、私たちの名声、運営、財務状況に実質的な悪影響を及ぼす可能性があります。また,米国でも我々が業務を行っている国際司法管区においても,情報セキュリティやプライバシーをめぐる規制環境が厳しくなってきている.会社がこのようなデータを保護するために適用される様々な米国および国際法律法規または支払カード業界のデータセキュリティ基準に準拠していない場合、会社がそのようなデータを処理する能力は悪影響を受け、会社を罰金、訴訟または他の費用または制裁に直面させる可能性がある。

プライバシーの法律および法規は、お客様のデータを送信し、私たちの製品を効果的にマーケティングする能力に悪影響を及ぼす可能性があり、違反が発見された場合には、当社の業務にコスト、罰金、運営条件を適用する可能性があります。そうでなければ、運営結果に影響を与える可能性があります。

私たちの業務運営は様々なアメリカと国際プライバシーとデータ保護法律によって制約されています。アメリカや国際プライバシーやデータ保護法の将来のどんな変化や制限も、お客様のデータを送信する能力を含めて、お客様の予約に悪影響を及ぼす可能性があります。例えば,2020年1月1日に施行されたカリフォルニア消費者保護法(CCPA)は,カリフォルニア住民から個人情報を収集する企業に対して新たなコンプライアンス要求を策定し,州総検察長が実行している。CCPA、EU一般データ保護条例(GDPR)および同様の法律の要求、またはそのような法律の将来の任意の変化または追加制限を遵守することは、巨額のコストを招く可能性があり、いくつかのビジネス慣行を変更することを要求している。規定を遵守しないことは、会社を罰金、訴訟または他の費用または制裁、および名声被害に直面させる可能性がある。

私たちはまた、電話マーケティング、テキスト/メール、電子メール、郵便メールなど、様々な直接マーケティング技術に依存しています。今後の面談販売ルール、CANSPAM法案、および米国複数の州法律における任意の制限、またはこれらの活動を管理するマーケティングおよび誘致に関する新連邦法律または国際データ保護法における任意の制限は、電話マーケティング、テキスト/メール、電子メールおよび郵便郵送技術の持続的有効性に悪影響を及ぼす可能性があり、マーケティング戦略の変更を迫る可能性がある。もしこのような状況が発生したら、私たちは十分な代替マーケティング戦略を作ることができないかもしれません。これは私たちの収入額とタイミングに影響を与えるかもしれません。旅行サービス提供者と私たちと密接な関係がある他の会社から潜在的な顧客に接触し、これらのリストの一部の個人にマーケティングを行うこともできます

26

カタログ表

私たちのマーケティング情報を他の会社のマーケティング材料に直接または含ませます。これらのリストへのアクセスを禁止したり制限したりすれば、私たちは新しい顧客を開発し、私たちの製品を紹介する能力が損なわれる可能性があります。

私たちは専門ホテルの数増加の目標を達成できないかもしれない。

私たちのブランドでフランチャイズされているホテルと客室の数は私たちの業績に大きな影響を与えています。私たちがシステムでフランチャイズホテルの数を増やす目標を達成することに成功する保証はありませんし、合格したフランチャイズ業者を誘致できる保証もありません。フランチャイズホテル数の増加は多くのリスクに直面しており、その中の多くのリスクは私たちの特許経営者あるいは私たちがコントロールできるものではない。他のリスクでは、以下の要因がフランチャイズホテル数の増加を実現する能力に影響を与えます

• | 私たちの加盟者はより多くの利益のあるホテルを開設して経営することができる。新しいホテルの開業に影響を与えたり、既存のホテルをChoiceブランドに変換したりする要素は、 |

• | ホテルの経営陣、スタッフなどの獲得可能性 |

• | 適切なホテルの位置のコストと獲得可能性; |

• | ホテルの所有者および開発者が投資に資金を提供することを可能にする獲得可能性およびコスト |

• | 費用対効果とタイムリーなホテルの建設(他の理由に加えて、資金、労働力と材料の利用可能性、労使紛争、現地の区画と許可証の問題、天気状況などの理由により、ホテルの建設が遅延する可能性がある) |

• | 必要な政府の許可を得る。 |

• | 私たちは引き続き私たちの予約、運営、サービス配信システムを強化して、適時で費用効果のある方法でより多くの特許経営者をサポートすることができます |

• | 私たちの正式な影響政策は、あるフランチャイズ業者に保護を提供し、指定された距離内で同じブランド物件を開設する影響から保護する可能性がある |

• | 私たちは組織の効果と効率性を発展させ |

• | 市場に認められた新しいブランドを発売することはできませんでした |

• | 私たちは私たちの独立したフランチャイズ経営者のスキルと必要な財源を獲得して必要な数のホテルを開設することに依存しています |

• | 私たちは合格した国内と国際フランチャイズ業者を誘致して維持する能力がある。 |

また、私たちは現在、私たちが現在業務を展開している多くの市場と選定された新しい市場で国際業務を拡大することを計画しています。これはかなりの管理時間と市場開発のための起動費用を必要とし、その後、任意の重大な収入と収益を発生させることができるかもしれない。新しい外国市場での業務は低利益率を実現したり、利益がない可能性があり、既存市場の拡張は現地経済や市場状況の影響を受ける可能性がある。したがって、私たちが国際的に拡張した時、私たちは予想された営業利益率を得ることができないかもしれません。私たちの運営結果はマイナスの影響を受けるかもしれません。私たちの株価は下落するかもしれません

プラットフォーム業務から大量の調達サービス収入を生み出すことができないかもしれません

私たちは私たちのプラットフォーム業務を拡大し、私たちのお客さんに付加価値のある旅行関連サービスを提供し、会社のための収入を作ることに集中しています。プラットフォーム収入の増加に伴い、私たちの調達サービス収入が反映しているように、私たちはますます私たちのフランチャイズ業者とパートナーに低コスト製品を提供する各種のサプライヤーに依存して、彼らは私たちのお客さんに直接彼らのサービスを販売します。私たちがこれらの当事者との関係を維持したり、有利な条件で手配を更新できる保証はありません。既存のフランチャイズシステムにおける浸透率を増加させ、既存のサプライヤー関係を強化し、および/または新しいベンダー関係を作成することで、ホテルの運営コストを低減する新しい方法を見つけることも保証されない

私たちは新しいブランドや新しいビジネスの買収に関連するリスクに直面しています

私たちは時々新しいブランドを買収して、私たちの現在のブランドの組み合わせを補充することを考えます。多くの場合、私たちは私たちよりもはるかに大きい財政資源を持っているか、または私たちとは違うまたはそれ以下の許容可能なリターン要件を持つかもしれないこのような機会を第三者と争うだろう。私たちが買収候補、受け入れ可能な新しい市場、または商業的に合理的な条項で、あるいは取引を完全に達成できないという保証はない。取引が完了したり、新しい市場に進出したりすれば、予想される利益が実際に実現される保証はない。同様に、私たちが買収や投資のための追加融資を得ることができるか、あるいはそのような融資を得る能力が私たちの既存の債務協定条項によって制限されないという保証はありません。また、事件や状況の変化が買収コストの帳簿価値が回収できないことを示す場合、私たちの財務諸表に重大な非現金減価費用を記録する必要があるかもしれません。これは私たちの運営業績や株主権益にマイナスの影響を与える可能性があります

27

カタログ表

新ブランドは加盟者や消費者に受け入れられないかもしれません

Cambria Hotes、Clarion Pointe、Ascend Hotel Collection、Everhome Suitesなど、より多くのホテルブランドを開発し、発売し、将来的により多くのブランドを開発し、発売する可能性があります。新ブランドの長期的な成功を実現するためには、加盟国の発展および/または直接投資を奨励するために資本支援を提供する必要があるかもしれないが、これらの資本支援および直接投資の延長は、予想または予想されるリターンを生じず、私たちの軽資産ビジネスモデルを乱す可能性がある。新ブランドの開発や消費市場での受け入れ度は保証されず、ブランド開発や発展によるコストが回収される保証はなく、これらの新ブランドの期待収益が実現する保証もない

私たちの新しいビジネスラインへの投資自体にリスクがあり、私たちの核心業務を混乱させるかもしれない

従来,我々は内部開発の業務部門を買収して発売しており,これらの部門は技術製品を開発してホテル業に販売してきた.私たちは代替ビジネスラインに引き続き投資し、将来的には他の新しいビジネス戦略、製品、サービス、技術に投資する可能性があると予想しています。

このような投資は通常、経営陣が私たちの核心フランチャイズ業務から心を分け、意外な費用、私たちが投資した資本リターンの不足、主要な顧客または契約の損失、および私たちがこのような戦略や製品を開発または分析する際に発見されなかった不明な問題とリスクを含む重大なリスクと不確定要素に関連する。我々SaaS技術ソリューション部門のために、追加の具体的なリスクおよび不確実性は、独立した運営業務としての限られた歴史、私たちの潜在的な競争相手が私たちの1つの運営部門と業務関係を構築する意欲、ホテル経営者を誘致する革新的な製品を開発し、提供する能力、企業クラウドに基づく技術製品が市場に受け入れられ続け、処理され、保存されたデータが直面するセキュリティ脅威、技術業界の激しい競争、知的財産権保護、および第三者知的財産権侵害のクレームを含むが、これらに限定されない。

これらの企業はソフトウェアと技術企業であるため、それら自体にリスクがあり、私たちの投資が成功する保証はありません。もし私たちがこれらの合弁企業を支援するために重大な投資を約束した時に考慮された財務または戦略目標を達成しなければ、私たちの名声、財務状況、経営業績、成長軌跡は影響を受ける可能性がある

私たちの国際業務は政治的で通貨的危険の影響を受けている。

私たちはアメリカ以外の40以上の国と地域にフランチャイズ物件を開設して業務を展開しています。外国ホテルフランチャイズ業者にも投資し、将来的に投資する可能性があります。国際行動は、米国の行動に影響を与える行動に比べて、通常、より大きな経済、政治、その他のリスクに直面している。特定の国では、このような危険は戦争や内乱、政治的不安定、徴収、そして国有化のリスクを含む

しかも、私たちの国際業務は反腐敗と反賄賂法律、そして他の外国の法律法規を守らなければならない。これらの法律の遵守を内部および外部を実行して監督するための政策を策定しているが、我々の政策が従業員、特許経営者、または私たちと協力する第三者の無謀なまたは犯罪から常に私たちを保護する保証はない。米国はまた、米国の外交政策の利益を損なうと考えられるある個人や実体、外国または外国政府との商業活動を制限する制裁を実施している。もし私たちが反腐敗や制裁法律に違反した行為に責任があることが発見された場合、私たちは刑事または民事責任を招く可能性があり、これは私たちの運営結果、私たちの財務状況、そして私たちの名声に実質的な悪影響を及ぼすかもしれない。また、これらの分野で新たな制限を作ることは、私たちの運営コストを増加させ、私たちの利益を減少させたり、私たちの利益に役立つ本来の発展機会を放棄したりする可能性があります。

他の要素はまた私たちの国際業務に影響を及ぼすかもしれない。一部の国際司法管轄区の法律は私たちの知的財産権を十分に保護しておらず、非米国収入を国内に送金することを制限している。各国際司法管轄区にも、特定の条件が満たされない限り、非米国エンティティが関連会社に配当金を支払い、収益を振り込む権利と能力を制限する法律がある。また、国際司法管轄区からの収入は通常、現地通貨で稼いでおり、通貨変動に関するリスクに直面している。通貨安や国際通貨·税収政策の不利な変化は、我々の収益性や融資計画に実質的な悪影響を及ぼす可能性があり、国際規制環境の他の変化も同様である可能性がある。私たちの将来の業績は、私たちが運営しているどの地域の疲弊した経済状況の悪影響を受けるかもしれませんが、世界の異なる地域の経済成長速度の不確実性は、将来の利益水準を予測することを困難にしています。私たちは国際的に拡張を続けるつもりで、これは私たちの国際業務に関連するリスクを時間とともにより重大にするだろう。

私たちは私たちのフランチャイズホテルの所有者やその代表フランチャイズ協会と紛争するかもしれません。

専門権協定の下での私たちの責任は説明されるかもしれないし、場合によっては分岐を引き起こすかもしれない。経済状況によりホテルの収益が低迷した場合、このような相違が発生する可能性が高い。私たちは既存と潜在的なホテルとの積極的な関係を発展させて維持するために、任意の相違を解決することを求めている

28

カタログ表

所有者とその代表フランチャイズ協会。しかし、このような相違を解決できなければ、訴訟を引き起こす可能性があり、結果として私たちの経済的利益を損なう可能性がある。

私たちの共同投資や融資、第三者への保証支援やホテル自身の発展に関わる開発やブランド支援活動は損失をもたらす可能性があります。

私たちの計画は融資、信用支援(例えば保証)と株式投資の形で開発者に財務支援を提供するため、私たちは投資と信用リスクの影響を受け、そうでなければ、私たちはフランチャイズ業者としてこれらのリスクに直面しません。特に、フランチャイズ業者に融資を行い、フランチャイズ業者の利益に融資担保を提供することに同意したり、フランチャイズ業者に株式投資を行う場合には、一般的に適用されるすべてのクレジットおよび投資リスクの制約を受ける

•工事の遅延、コスト超過、あるいは地震、ハリケーン、洪水や火災などの天災は、工事の総コストを増加させたり、工事のキャンセルを招いたりする可能性がある

•私たちが共同投資、ホテル開発、融資または保証関係を締結した当事者は、その義務を履行するための財政資源を破産または不足する可能性があり、または私たちの商業利益、政策または目標と一致しない商業利益、政策または目標を所有または発展させることができる

•クレジットまたは資本市場の条件は、フランチャイズ業者またはプロジェクトを完了するために必要となる可能性のある追加債務または株式を調達する能力を制限する可能性があります

一般信用や資本市場リスクに加えて、加盟業者とその依頼者の既存および将来の財務力を評価する能力、加盟者または私たちが招いてホテルを開発する第三者の開発/建設能力、予測された一般、地域および市場固有の経済気候に基づいてホテルの予想業績を予測する能力、および私たちの融資または債務の価値を交渉、評価、評価し、必要に応じて融資または債務の担保を受け取る能力に起因する特定のリスクに直面している。もし私たちがこれらのリスクを正確に評価しなければ、私たちはこれらの推定が不正確であることが証明された仮定が不正確であることを証明するために、あるいは信用市場やホテル業の状況が私たちが予想していなかった変化が発生し、私たちの融資と投資が損なわれる可能性があり、および/または私たちが発行した保証に基づいて支払う必要があるかもしれない。この場合、このような減価または支払われた金額を任意またはすべて取り戻すことができる保証はありません。この場合、私たちは重大な損失である可能性のある損失を受けることになります。

私たちはホテルの所有権とホテルの開発活動に参加して、新しいブランドの発展を刺激して、損失を招き、私たちの軽資産業務モデルを乱すかもしれません。

私たちの業務モデルは主に軽資産で、特許経営の業務に集中していますが、通常は新しいホテルブランドの成長を支援するために、既存の運営ホテルを買収して不動産を買収し、新しいホテルを自己開発する場合もあります。私たちは現在5軒のカンブリアホテルを持っている。したがって、価値の変動は、特定の時期の財務諸表に重大な非現金減価費用を記録する必要がある可能性があり、これは私たちの運営業績や株主権益にマイナスの影響を与える可能性があります

同社はまた、潜在開発者のために買収可能な不動産を探し、ホテル開発に利用する計画にも参加している。同社の意図は、開発業者や私たちがその場所を買収し、同社のブランドでフランチャイズされたホテルを建設することができるように潜在的な開発場所を探すことだ。しかし、場合によっては、同社はプロジェクトの潜在的な開発者を決定する前に不動産を買収し続けている

私たちのホテル買収、開発、所有権計画のため、私たちは不動産に基づく投資リスクに直面しています。そうでなければ、私たちはフランチャイズ業者としてこのようなリスクに直面しません。特に,我々が直面している具体的なリスクは,(1)不動産公平な市場価値を評価する能力,(2)ホテル発展としてのその場所の適合性,(3)開発に必要な区画や他の現地承認の利用可能性,および(4)資本の利用可能性および価格設定からである。不動産買収前にこれらのリスクを最小限に抑えることを積極的に求めているにもかかわらず、投資コストを回収できる保証はありません。この場合、大きな損失を受けることになります。

合弁企業による投資は私たちのリスク管理能力を低下させるだろう。

私たちはすでに投資して、不動産や他のホテル関連の合弁企業に引き続き投資する予定です。共同経営メンバーはしばしば共同経営資産の運営を共同で制御するため、このような投資はリスクに関連する可能性があり、例えば投資のメンバーはその義務を履行していないか、または経済的または商業的利益または目標が私たちの商業利益または目標と一致しない可能性がある。したがって、メンバーの行動は私たちを追加的なリスクに直面させる可能性があり、会社が最初の予測よりも大きな財務支援(合弁パートナーの株式を購入することを含むが、ホテルが会社によって所有されることになることを含むが)、あるいは私たちのビジネス利益や目標と一致しない行動をもたらす必要がある。

29

カタログ表

場合によっては、私たちのフランチャイズ業者は私たちのフランチャイズ契約を終了することができます。

私たちはフランチャイズ協定に基づいてホテルを独立した第三者にフランチャイズします。これらの合意は、終了、再交渉、または満了することができるが、通常、初期期間は10年から30年である。これらの協定には、通常、いずれか一方が特許経営者によって許可された特定のホテルブランドに基づいて、協定の指定周年記念日にフランチャイズ協定を終了することを許可する条項も含まれている。我々のフランチャイズ協定では、合意条項違反により合意を終了したフランチャイズ業者は、違約金を支払うべきであることが規定されているが、これらの損害金額は、通常、終了したフランチャイズ業者がその契約義務を履行した場合に受ける費用よりも低い。また、満期または終了したフランチャイズ協定を置き換えることができる保証はなく、再交渉や新しい合意の条項が満期、置換、または再交渉前に存在する条項と同様に有利になることも保証されない。したがって、私たちの収入は否定的な影響を受けるかもしれない。

私たちの加盟国の全体的な財務状況の悪化は私たちの業績に悪影響を及ぼすかもしれない。

私たちの経営業績はフランチャイズ業者が私たちのフランチャイズの物件から収入を生む能力の影響を受けています。入居期間の延長や住宅価格の低下は私どものフランチャイズ業者の経営業績や財務状況に悪影響を及ぼす可能性があります。これらの負の経営条件は、私たちの所有者の財務に失敗し、フランチャイズ業者がフランチャイズ費を支払わなかったり、フランチャイズ権の譲渡を要求したりして経営を中止する可能性がある。所有権移転の場合、新しい所有者が私たちのブランドに参加することを選択することは保証されません。

ホテル業の競争が激しい。ホテル客に対する競争は主にサービスレベル、宿泊品質、地理的位置の利便性と住宅価格に基づいている。私たちのフランチャイズ業者はその地理市場で他のホテル物件と客を争っています。彼らのいくつかの競争相手は私たちのフランチャイズ業者よりも多くのマーケティングと財務資源を持っているかもしれません。彼らは新しい施設を建設したり、既存の施設を改善したり、価格を下げたり、そのマーケティング計画を拡大したりして、それによって私たちのフランチャイズ業者の経営業績と財務状況に不利な影響を与えるかもしれません。また、私たちのフランチャイズ業者が顧客を奪い合う能力は、私たちのブランドの既存と未来のフランチャイズ業者に対する魅力に直接影響します。

その他の要素以外に、これらの要素は私たちのフランチャイズ業者の経営業績と財務状況に不利な影響を与え、フランチャイズ数量及び/又は特許経営費及び私たちのフランチャイズ業務からの他の収入の低下を招く可能性がある。また、会社は手形や保証を通じて私たちのフランチャイズ業者に財務支援を提供することがあります。これらのフランチャイズ業者の経営業績や財務状況に悪影響を及ぼす可能性のある要因により、会社がこの財務支援に関する損失を被る可能性がある。

私たちはある時間に私たちのフランチャイズ業者に提供するかもしれないシステムサービスの前金を回収できないかもしれません。

当社は、現在その各ホテルブランドから構成されているフランチャイズ業者に徴収されているシステム料金を用いて、当社のフランチャイズ契約下の義務を履行するために、適切なシステムサービス、例えばマーケティングや予約サービスを提供する責任がある。私たちが十分かつ適切なシステムサービスを提供する義務を履行する際に、会社は、その金額が現在会社が精算できるかどうかにかかわらず、合理的に必要な金額で資金を支出し、そのようなサービスを提供することを確保する権利がある

そのフランチャイズ協定の条項によれば、同社は、契約上強制的に実行する権利があり、その既存のフランチャイズ業者に、同社が過去に提供したサービスを補償する費用を含む、そのフランチャイズ業者にそのフランチャイズ業者に提供または調達するのに十分なシステムサービスの費用を請求する権利がある。契約によると、会社の現在のフランチャイズ業者は、フランチャイズ業者が毛房収入を創造し続けるかどうか、赤字発生後にシステムに加入するかどうかにかかわらず、任意のシステムサービス前払いの補償を得るために、会社が彼らに適用した任意の評価を支払う義務がある。しかし、私たちがこれらの前金を回収する能力は、私たちのフランチャイズ業者が私たちのフランチャイズの物件から収入を創出する能力の低下を含むいくつかの要因の悪影響を受ける可能性がある。入居率や住宅価格の長期的な低下や当フランチャイズシステムにおけるホテル客室数の減少により生じる資金不足により、システムサービスの前払いを回収することができず、わがフランチャイズ業者の継続的なシステムサービス需要を満たすことができません。

私たちのフランチャイズ業者は彼らの物件を維持あるいは改善するために必要な投資を行うことができないかもしれません。私たちのブランドに対する選好と私たちの名声は影響を受けるかもしれません。私たちとこれらのフランチャイズ業者とのフランチャイズ協定は終了するかもしれません。

私たちのフランチャイズ物件はフランチャイズ協定の条項によって管轄されています。基本的に、これらのすべての合意は、所有者に、私たちのブランドの完全性と名声を維持するために重要な基準を遵守することを要求する。私たちは、家具、固定装置、便利施設、人員への投資を含めて、これらの要求を守るために、私たちのフランチャイズ業者が投資を通じて物件を維持·改善することに依存しています。

30

カタログ表

加盟者は資本を得ることができないかもしれないし、必要に応じて利用可能な資本を使用したくないかもしれません。たとえ私たちの特許合意条項の要求でもそうです。もし私たちのフランチャイズ業者が私たちの特許経営の物件を維持或いは改善するために必要な投資を行うことができなければ、私たちのブランドの選好と名声は影響を受けるかもしれません。また、フランチャイズ業者が私たちと彼らとの合意条項に違反した場合、私たちは私たちの解約権を行使することを選択するかもしれません。これは、これらの物件から得られた収入を消失させ、これらの関係を終了することに関連する費用を発生させます。経済低迷期に、このような危険はもっと明らかになった。

私たちは私たちが重要な官僚たちと他の高い素質のある人たちを引きつけて維持する能力に依存する。

私たちの将来の成功と私たちの将来の成長を管理する能力は、私たちの上級管理職の努力と技能、そして主要な官僚と他の高い素質のある人員を引き付けて維持する能力に大きく依存する。このような人員に対する競争は非常に激しい。私たちが合格者を吸引して維持することで成功することを保証することはできない。したがって、私たちの上級管理職が私たちの成長と運営戦略を成功的に実行し、実施できるという保証はありません。

私たちは私たちの債務と関連したいくつかの危険に直面している。

私たちの業務は運営から十分なキャッシュフローを生成し、私たちが債務を返済したり、私たちの他の流動性の需要を満たすことができるように保証することはできません。もし私たちが将来の業務から私たちの債務超過義務を履行するのに十分なキャッシュフローを作ることができなければ、私たちは満期または満了前に私たちの債務の全部または一部を再融資する必要があるかもしれない。私たちはあなたに保証することはできません。私たちは魅力的な条項、商業的に合理的な条項、または全く存在しない条件で私たちのいかなる債務を再融資することができます。私たちの将来の経営業績および債務の返済、拡大または再融資の能力は、将来の経済状況や金融、商業、その他の要素の影響を受け、その多くの要素は私たちがコントロールできない。私たちの現在の負債と未来の借金は私たちに重要な不利な結果をもたらすかもしれない

• | 私たちが持っている債務について義務を履行することを難しくしています |

• | 私たちが追加資金を得る能力を制限し |

• | 私たちのキャッシュフローの大部分が債務の元本および利息を支払うために使用されることを要求し、それにより、私たちがキャッシュフローを使用して運営資本、資本支出、配当金の支払い、および/または普通株の買い戻しに資金を提供する能力を低下させる |

• | 変化するビジネス、産業、経済状況、そして私たちの財務状況に影響を与える可能性のある競争圧力に対応する能力を制限します |

• | もし私たちの変動金利借款の金利が上昇した場合、あるいは既存の債務をより高い金利で再融資すれば、より高い利息支出が生じる |

• | 投資や買収の能力を制限しています |

• | ビジネスや業界全体の不況時の脆弱性を増加させ、改善や買収やビジネス機会の探索を制限しています |

• | 私たちはより少ない負債やより多くの資源の競争相手よりも競争的に劣勢に置かれています |

• | 私たちが債務で金融と他の制限的な契約の制約を受け、これらの契約を守らないことは違約事件を招く可能性がある。 |

私たちの借金の一部は変動金利であり、金利ヘッジの保護がなければ、金利が不利に変化する市場リスクに直面する可能性があります。金利ヘッジを行わない限り、金利が上昇すれば、借入金額が変わらなくても、可変金利債務に対する債務超過義務が大幅に増加する可能性があります

反買収条項は統制権の変化を阻止するかもしれない。

私たちが再記述した会社登録証明書とデラウェア州会社法に含まれる条項は、一方がわが取締役会の承認なしにわが社の支配権を得ることを難しくし、一方がわが社の支配権を買収しようとすることを阻止する可能性があります。これらの規定に加え、私たちの株式の集中は、私たちの普通株に対する買収要約や他の買収要約を阻止する可能性があり、割増価格が市場価格より高い可能性があります。

株式の集中は何かの結果に影響を及ぼすかもしれない。

我々の取締役や連属会社の持分集中は、株主の承認が必要な事項の結果に大きく影響することができるようにしています。したがって、共同行動により、合併、買収、株式補償計画など、取締役選挙や重大な会社取引の承認を含む、我々の株主の承認を必要とする事項の結果を制御または大きく影響することができる。

31

カタログ表

政府のフランチャイズ権と税金規制は私たちの業務に影響を及ぼすかもしれない。

連邦貿易委員会、各州と私たちがフランチャイズ権を販売するある外国司法管轄区はフランチャイズ権の販売を監督する。連邦貿易委員会はフランチャイズ業者に潜在的なフランチャイズ業者への広範な開示を要求しているが、登録は要求していない。私たちのフランチャイズ業者がいる多くの州はフランチャイズの見積もりと販売に関する情報の登録と開示を要求しています。また,我々のフランチャイズ業者がいるいくつかの州には“フランチャイズ関係法”があり,フランチャイズ業者がフランチャイズ協定を終了したり,これらの合意の継続や譲渡に同意したりする能力を制限している.我々の業務はこのような規制の実質的な影響を受けていないが,このような状況が継続する保証はなく,将来の規制や立法がこのような影響を与えない保証はない。

私たちの世界的な所得税や他の税金負債の支出を決定するには推定と重大な判断が必要であり、多くの取引と計算最終的な税金決定は不確定である。多くの他の多国籍企業と同様に、私たちはアメリカと外国の複数の税収管理区域で納税し、私たちの業務を構造調整して、私たちの実際の税率を下げる。私たちの納税義務の決定はいつも適用される国内外の税務機関の監査と審査を受けている。このような監査または審査のいずれの不利な結果も、私たちの業務、経営業績、および財務状況に悪影響を及ぼす可能性があり、最終的な税務結果は、私たちの財務諸表に記録されている金額とは異なり、このような決定を下した1つまたは複数の期間の財務業績に大きな影響を与える可能性があります。

また、米国が最近公布した税収立法は、米国会社の税収に大きな変化をもたらした。この立法は一般的に連邦会社の税率を下げることを規定しているが、この立法は非常に複雑で、米国国税局と州税務当局の法規の解釈と実施が必要である。また、この立法は潜在的な挑戦、将来の改正、技術修正を受ける可能性があり、これらのいずれも立法が私たちに与える影響を増加または減少させる可能性がある。また、過去の景気後退は米国連邦や州政府の税収を減少させたため、各級政府は会社実体が提出した税収増加の提案を考慮している。現在、連邦会社の税率の低下は数年前よりも多くのキャッシュフローを提供することが予想されていますが、税収立法が私たちの業務や運営結果に及ぼす最終的な影響を予測することはできません。

私たちは私たちが提起したり、私たちに提起した訴訟と関連したいくつかの危険に直面している。

私たちは救済または損害賠償を含む弁護費用、起訴コスト、または私たちによって提起された、または私たちに対する訴訟の最終結果を確実に予測することができない。この訴訟は私たちがコントロールできない加盟国の行動や不注意に関連しているかもしれないが、これらに限定されない。私たちの業務はホテル業界全体と同じように、私たちの名声とホテルのブランド価値を損なう可能性のあるリスクと、訴訟に関連する費用とコストに直面しています。これらの費用とコストは、ホテル施設で発生したと言われる人身売買事件と関係があります。私たちのフランチャイズ権協定は、私たちはフランチャイズ業者の行為に責任を負わないと規定していますが、すべての場合に責任を負わない保証はありません。また、集団訴訟、行政訴訟、雇用および人身傷害クレーム、およびフランチャイズ業者との関係に関する訴訟、およびフランチャイズ業者との間の雇用法律または一般的な責任目的による法的区別に巻き込まれる可能性があり、そのため、弁護、和解または判決のコストおよび他の影響は、私たちのブランドや製品の観に影響を与え、私たちの業務結果に悪影響を及ぼす可能性がある。

私たちの商標と他の知的財産権を保護できなかったことは私たちの業務に影響を及ぼすかもしれない。

私たちは私たちの商標と他の知的財産権が私たちのブランドと特許経営業務の基礎だと信じている。私たちは多くの商標と他の知的財産権の組み合わせを生成し、維持し、許可し、実行する。私たちは私たちの知的財産権を実行して、私たちの商標価値、私たちの開発活動、私たちの良い名声を保護し、私たちのブランドの知名度を高め、私たちの競争力を強化し、他の方法で私たちの業務目標と目的を支持します。私たちは私たちの固有の権利を保護するために商標法に依存する。私たちの知的財産権を無許可に使用することを規制することは難しい。訴訟は常に必要であり、私たちの知的財産権を実行したり、他の人の固有の権利の有効性と範囲を決定するために必要である可能性がある。このような訴訟は、巨額の費用と資源の移転を招く可能性があり、私たちに対する反クレームや他のクレームを招き、私たちの運営結果を深刻に損なう可能性がある。しかも、いくつかの外国の法律はアメリカの法律のように私たちの所有権を保護していない。私たちは時々特定の商標の登録を申請する。そのような商標登録が必ず承認される保証はない。私たちがアメリカと他の国/地域での商標を保護するために取ったすべてのステップは、他の人が私たちの商標を模倣することを防ぐのに十分であることを保証することはできません。私たちの商標を不正にコピーすることは、私たちのブランドの価値とその市場受容度、競争優位性、または商業権を低下させる可能性があり、これは私たちの業務に悪影響を及ぼす可能性があります。

32

カタログ表

私たちは第三者事業者のスキル、能力、そして意思決定に依存している。

同社は第三者事業者を利用して重要な特許経営サービスを提供し、例えば一般予約コールセンターサービスを提供し、忠誠会員コールセンターのサポートを提供し、データセンターの管理サービスを提供し、そのフランチャイズ業者を検査し、その物件管理と中央予約サービスシステムの使用にサポート、ハードウェアとデータを提供する。また、会社は第三者サプライヤーに依存して市場や競争相手情報を提供し、会社の戦略決定過程に用いられる。いかなる第三者事業者あるいはプロバイダが決定を下すことができず、そのサービスを履行し、その義務を履行し、監督管理機関と付き合い、正確な情報を提供し、法律、規則と法規を遵守することは、すべて私たちの業務に重大な不良結果をもたらす可能性がある。

私たちは天災、テロ活動、流行病、流行病、戦争などの事件に関連するリスクに直面している。

私たちの財務と経営業績は突発的あるいは意外な事件の悪影響を受ける可能性があります。例えば、自然災害および/または流行病、流行病、伝染性疾病の伝播、テロ活動、政治不安定、内乱と戦争行為、これらの事件は私たちのフランチャイズ業者が高度に集中している場所と私たちのフランチャイズ業者が大量の客を引き付ける世界地域に影響を与えます。

例えば,我々は現在,最近中国で爆発したコロナウイルスが我々の業務に与えるリスクの影響を受けやすい.私たちは現在中国では7軒のフランチャイズホテルしかありません。中国の旅行制限のため、これらのホテルはすべて業務の低下を経験しています。コロナウイルスの影響は現在我々の経営業績に重要ではないが,この時点では,コロナウイルスが我々の業務に与える潜在的な影響に関する重大な不確実性である。感染はもっと一般的になるかもしれません。私たちが業務を展開している他の国を含めて、旅行制限は引き続きあるいは悪化する可能性があります。これらはすべて私たちのホテルの入居率と住宅価格の低下、広範囲のホテルの閉鎖、あるいは私たちのサプライチェーンの中断を招く可能性があります。これらはすべて私たちの業務と運営業績にマイナスの影響を与える可能性があります。

項目1 B。 | 未解決の従業員のコメント。 |

ない。

第二項です。財産です。

私たちの主な実行オフィスはメリーランド州ロクビル1 Choice Hotels Circle、Suite 400、Rockville、20850にあり、第三者からレンタルします

アリゾナ州フェニックスで三つのオフィスビルを借りました。その中に私たちの予約と不動産システム情報技術業務と国内のSaaS技術解決方案部門が含まれています。同社はまた、オーストラリア、イギリス、ドイツ、フランス、オランダ、インド、メキシコの地域事務所のためにオフィススペースを借りている

経営陣は、当社の既存物件は現在の需要を満たすのに十分であると信じており、当社が受け入れ可能な条項で必要な追加または代替空間を取得する上で何の困難もないと予想している。また,所有·賃貸しているすべての物件全体の状況は良好であり,定例メンテナンスとメンテナンスを行い,基本施設を定期的に改善すればよいと信じている。

第三項です。 | 法律訴訟 |

通常業務過程における訴訟を除いて、当社はいかなる実質的な訴訟にも参加していません。会社経営陣および法律顧問は、現在行われている任意の法的訴訟の最終結果は、単独または共同で行われても、会社の財務状況、経営業績またはキャッシュフローに大きな悪影響を与えないと予想している。

第四項です。 | 炭鉱の安全情報開示。 |

ない。

33

カタログ表

第II部

五番目です。 | 登録者普通株、関連株主事項及び発行者が株式証券を購入する市場。 |

私たちの普通株はニューヨーク証券取引所で取引され、コードは“CHH”です。自分から2020年2月14日登録されている会社の普通株式所有者1213人がいます。

発行者が株式証券を購入する

以下の表に当社がこの年度末までに当社普通株を購入及び償還することを記載する2019年12月31日.

月末.月末 | 総人数: 株を購入した あるいは償還したり | 平均価格 1株につき1ドル配当する | 公開発表された計画または計画の一部として購入した株式総数(1),(2) | 最大数は 株式によると、これはまだ終わっていないかもしれません これらの計画に基づいて買った製品 または他の計画は、今期で終わるだろう(3) | ||||||||

2019年1月31日 | 18,695 | $ | 76.62 | — | 2,190,003 | |||||||

2019年2月28日 | 35,050 | 79.60 | — | 2,190,003 | ||||||||

2019年3月31日 | 360,332 | 76.95 | 354,646 | 1,835,357 | ||||||||

2019年4月30日 | 86,924 | 80.44 | 81,770 | 1,753,587 | ||||||||

2019年5月31日 | 24,828 | 82.82 | 23,044 | 1,730,543 | ||||||||

2019年6月30日 | 17,423 | 82.52 | 17,423 | 1,713,120 | ||||||||

2019年7月31日 | 1,765 | 88.25 | — | 1,713,120 | ||||||||

2019年8月31日 | 23,775 | 87.04 | 22,034 | 1,691,086 | ||||||||

2019年9月30日 | 1,155 | 93.19 | — | 4,000,000 | ||||||||

2019年10月31日 | — | — | — | 4,000,000 | ||||||||

2019年11月30日 | 27,722 | 92.67 | 26,964 | 3,973,036 | ||||||||

2019年12月31日 | 33,604 | 98.17 | 25,789 | 3,947,247 | ||||||||

合計する | 631,273 | $ | 80.22 | 551,670 | 3,947,247 | |||||||

(1) | 会社の株式買い戻し計画は1998年6月25日に取締役会の初歩的な承認を得た。この計画には固定されたドル金額や満期日がありません。この計画が始まってから2019年12月31日会社の買い戻し5110万株式(含む)3300万2005年10月に二送一株分割を実施する前に普通株、総コストは14億ドルそれは.二股交換の影響を考慮して会社は買い戻した8410万株式平均価格は$17.15一株ずつです |

(2) | 年末までに年度を終える2019年12月31日会社が償還します79,603従業員からの普通株は、オプションの行使及び付与実績の既得制限株式単位及び制限株式付与に関連するオプション価格及び最低源泉徴収要件を満たす。このような償還は取締役会の買い戻し許可の範囲内ではない。 |

(3) | 2019年第3四半期、取締役会は自社株式買い戻し計画下の認可株式数を約230万株増加させることを許可し、2019年9月30日までに認可株式総数は400万株となった。 |

34

カタログ表

株主リターンパフォーマンス

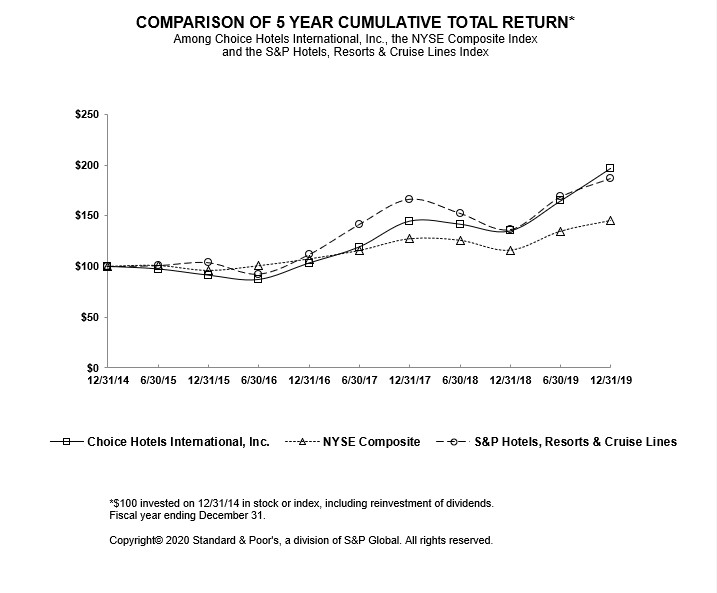

次の図は、Choice Hotels International,Inc.の5年間累計普通株株主総収益率を、ニューヨーク証券取引所総合指数とスタンダードプールホテル、リゾートおよびクルーズ指数の累積総収益率と一致させています。このグラフは、2014年12月31日から2019年12月31日までの私たちの普通株式と各指数(全配当の再投資を含む)に対する100ドル投資の表現を追跡しています。

12/14 | 6/15 | 12/15 | 6/16 | 12/16 | 6/17 | 12/17 | 6/18 | 12/18 | 6/19 | 12/19 | |||||||||||||||||||||||||||||||||||

ベストホテル国際会社です。 | $ | 100.00 | $ | 97.48 | $ | 91.32 | $ | 86.97 | $ | 103.23 | $ | 119.13 | $ | 144.77 | $ | 141.82 | $ | 135.04 | $ | 164.60 | $ | 197.04 | |||||||||||||||||||||||

ニューヨーク証券取引所総合指数 | 100.00 | 100.94 | 95.91 | 100.61 | 107.36 | 115.72 | 127.46 | 126.05 | 116.06 | 134.97 | 145.66 | ||||||||||||||||||||||||||||||||||

スタンダードホテル、リゾートとクルーズ会社 | 100.00 | 100.88 | 103.87 | 92.51 | 111.68 | 141.46 | 166.50 | 152.65 | 136.42 | 168.55 | 186.97 | ||||||||||||||||||||||||||||||||||

この図に含まれる株価表現は,必ずしも未来の株価表現を示唆しているとは限らない.

35

カタログ表

項目6.選択された財務データ。

2018年1月1日から、会社は最新の会計基準2014-09を採用した顧客との契約の収入(主題606)予備指導意見(“特別テーマ606”)の後続修正とを含む。当社は主題606全行程追跡法を採用し、2016年1月1日から施行された。

• | 選定した同年度までの総合損益表データを得た2019年12月31日、2018年、2017年選択された連結貸借対照表データまで2019年12月31日と2018年12月31日本年度報告書に掲載されている監査された総合財務諸表から抜粋する。 |

• | これまでに発表された総合財務諸表から、2017年12月31日現在と2016年12月31日現在の精選総合貸借対照表データを抜粋した。これらの総合財務諸表は、本年度報告に含まれておらず、第606号の影響を受けた項目を用いて調整されている |

• | 総合損益表及び2015年12月31日までの年度及び精選総合貸借対照表データは、先に発行された総合財務諸表から得られ、このような総合財務諸表は本年度報告に含まれておらず、第606テーマを採用することにより修正されていない。 |