アメリカです

アメリカ証券取引委員会

ワシントンD.C.,20549

表

あるいは…。

本財政年度末まで

あるいは…。

あるいは…。

当社に幽霊会社に報告書の提出を要求した事件日。

…から計算する過渡期致す:

手数料書類番号

(登録者の正確な氏名はその定款に記載)

(登録成立または組織の司法管轄権)

(604) 416-0576

(主にオフィスアドレスを実行)

(会社の連絡先の名前、電話、電子メールおよび/またはファックス番号および住所)

この法第12条(B)に基づいて登録又は登録される証券:

| クラスごとのタイトル | 取引コード | 登録された各取引所の名称 | ||

この法第12(G)条に基づいて登録又は登録される証券:適用されない。

同法第15条(D)に基づいて報告義務を有する証券:適用されない。

年報までの対象期間終了時の発行者が属する各種類の資本または株式の流通株数を明記する

☐はい、☒

本報告が年次報告又は移行報告である場合は、登録者が1934年“証券取引法”第13又は15(D)節に基づいて報告を提出する必要がないか否かを勾印で示してください。

☐はい、☒

再選択マークは、登録者が(1)過去12ヶ月以内(または登録者がそのような報告の提出を要求された短い期間内)に、1934年の証券取引法第13条または第15条(D)に基づいて提出されたすべての報告を提出したかどうか、および(2)過去90日以内にそのような提出要件に適合しているか否かを示す

☒

再選択マークは、登録者が過去12ヶ月以内(または登録者がそのような文書の提出を要求されたより短い時間以内)に、S−T規則405条(本章232.405節)に従って提出を要求した各相互作用データファイルを電子的に提出したか否かを示す。

☒

登録者が大型加速ファイルサーバ,加速ファイルサーバ,非加速ファイルサーバおよび/または新興成長型会社であることを再選択マークで示す.取引法第12 b-2条の規則における“大型加速申告会社”、“加速申告会社”、“新興成長型会社”の定義を参照してください

| 大型加速ファイルサーバ☐ | 非加速ファイルサーバ☐ | |

| 新興成長型会社 |

もし1つの新興成長型会社が米国公認会計原則に従ってその財務諸表を作成する場合、登録者が延長された過渡期間を使用しないことを選択したかどうかをチェック番号で示す場合、取引所法案第13(A)節に提供される任意の新しいまたは改正された財務会計基準を遵守する

“新又は改正財務会計基準”とは、財務会計基準委員会が2012年4月5日以降に発表したその会計基準編纂の任意の更新を意味する。

登録者が報告書を提出したかどうかを再選択マークで示し、その経営陣が“サバンズ-オクスリ法案”(“米国連邦法典”第15編、第7262(B)節)第404(B)条に基づいてその財務報告の内部統制の有効性を評価したことを証明する。この評価は、その監査報告書を作成または発行する公認会計士事務所によって行われる

証券が同法第12条(B)に基づいて登録されている場合は,登録者の財務諸表が以前に発表された財務諸表の誤り訂正を反映しているか否かを示すチェックマークを適用する。1 ☐

これらのエラーのより真ん中に登録者の任意の実行者が関連回復中に第240.10 D−1(B)条に従って受信されたインセンティブベースの補償に従って回復分析を行う必要があるかどうかを再選択マークで示す2 ☐

登録者が本文書に含まれる財務諸表を作成する際にどのような会計基盤を使用しているかをチェックマークで示す

アメリカ公認会計基準☐

国際会計基準委員会が発表した☒

他にも☐

前の質問に答えたときに“Other”をチェックした場合、登録者がどの財務諸表項目に従うかをチェックしてください

プロジェクト17☐ プロジェクト18☐

これが年次報告書である場合は、登録者が空殻会社であるか否かをチェックマークで示してください(取引法第12 b-2条で定義されているように)。

☐はい

_______________________________________________

1チェックボックスは空白であり,基本ルールの採用を待つ.

2 チェックボックスは空白であり,基本ルールの採用を待つ.

カタログ

| ページ | ||

| 第1部 | 8 | |

| プロジェクト1--役員、上級経営陣、コンサルタントの身分 | 8 | |

| プロジェクト2--見積統計と予想スケジュール | 8 | |

| プロジェクト3--重要な情報 | 8 | |

| A. | [保留されている] | 8 |

| B. | 資本化と負債化 | 8 |

| C. | 収益を提供し使用する理由は | 8 |

| D. | リスク要因 | 8 |

| プロジェクト4--会社に関する情報 | 21 | |

| A. | 会社の歴史と発展 | 21 |

| B. | 業務の概要 | 23 |

| C. | 組織構造 | 25 |

| D. | 財産、工場と設備、および資産の探査と評価 | 25 |

| プロジェクト4 A--未解決スタッフの意見 | 51 | |

| プロジェクト5−ビジネスと財務審査と展望 | 52 | |

| A. | 経営実績 | 52 |

| B. | 流動性と資本資源 | 62 |

| C. | 研究開発、特許、ライセンスなど。 | 65 |

| D. | トレンド情報 | 65 |

| E. | 肝心な会計見積もり | 65 |

| プロジェクト6--役員、上級管理職、従業員 | 65 | |

| A. | 役員と上級管理職 | 65 |

| B. | 補償する | 70 |

| C. | 取締役会の慣例 | 77 |

| D. | 従業員 | 79 |

| E. | 株式所有権 | 80 |

| F. | 開示登録者が誤って判決された補償を追及する行動 | 84 |

| プロジェクト7--大株主と関係者取引 | 84 | |

| A. | 大株主 | 84 |

| B. | 関係者取引 | 85 |

3

| C. | 専門家と弁護士の利益 | 86 |

| プロジェクト8--財務情報 | 86 | |

| A. | 連結報告書およびその他の財務情報 | 86 |

| B. | 重大な変化 | 86 |

| 第9項--株式募集と上場 | 86 | |

| A. | 製品の紹介と発売の詳細 | 86 |

| B. | 配送計画 | 86 |

| C. | 市場 | 86 |

| D. | 売却株主 | 86 |

| E. | 薄めにする | 86 |

| F. | 債券発行の支出 | 87 |

| プロジェクト10--補足資料 | 87 | |

| A. | 株本 | 87 |

| B. | 定款の大綱および定款細則を組織する | 87 |

| C. | 材料契約 | 89 |

| D. | 外国為替規制 | 91 |

| E. | 税収 | 91 |

| F. | 配当金と支払代理人 | 101 |

| G. | 専門家の発言 | 101 |

| H. | 展示された書類 | 101 |

| I. | 子会社情報 | 101 |

| J. | 証券所持者への年次報告 | 101 |

| プロジェクト11−市場リスクに関する定量的かつ定性的開示 | 101 | |

| A. | 信用リスク | 101 |

| B. | 流動性リスク | 102 |

| C. | 金利リスク | 102 |

| D. | 株価リスク | 102 |

| E. | 外国為替リスク | 102 |

| 第12項−持分証券以外の証券説明 | 102 | |

| 第II部 | 102 | |

| プロジェクト13--違約、配当金の滞納、滞納 | 102 | |

| プロジェクト14--所有者を保証する権利および収益の使用を実質的に修正する | 102 | |

| プロジェクト15--制御とプログラム | 103 | |

4

| A. | 制御とプログラムを開示する | 103 |

| B. | 財務報告の内部統制に関する経営陣の年次報告 | 103 |

| C. | 公認会計士事務所の査定報告 | 103 |

| D. | 財務報告の内部統制の変化 | 103 |

| プロジェクト16--[保留されている] | 103 | |

| プロジェクト16 A-監査委員会財務専門家 | 103 | |

| プロジェクト16 B--道徳的ルール | 104 | |

| プロジェクト16 C--チーフ会計士費用とサービス | 104 | |

| プロジェクト16 D-監査委員会の上場基準免除 | 105 | |

| プロジェクト16 E--発行者と関連購入者による持分証券の購入 | 105 | |

| 項目16 F-登録者の認証会計士の変更 | 105 | |

| プロジェクト16 G--コーポレートガバナンス | 105 | |

| プロジェクト16 H--炭鉱安全開示 | 105 | |

| プロジェクト16 I--検査を受けた外国司法管轄区の開示 | 105 | |

| 第三部 | 106 | |

| プロジェクト17--財務諸表 | 106 | |

| プロジェクト18--財務諸表 | 106 | |

| プロジェクト19--展示品 | 106 | |

5

前向き陳述に関する警告説明

本Integra Resources Corp(“Integra”または“当社”)の年次報告は、ここで引用された任意の文書を含み、カナダおよび米国証券法を適用した“前向き声明”または“前向き情報”(総称して“前向き声明”)を含む。展望性陳述は、経営陣の現在の予想と計画に関する情報を提供し、投資家と他の人が会社の経営環境、業務運営及び財務業績と状況をよりよく理解できるようにすることを目的としている。

前向き表現は、会社およびDelamarプロジェクトの将来の財務または経営業績、これまで行われてきた仕事の成果、堆積方法のみを採用する機会、鉱物の規模または品質、Delamarプロジェクトの採鉱計画の期待的な進展、探査支出、新しい鉱物開発のコストとタイミング、地下探査の潜在力、未来の探査のコストとタイミング、未来の開発研究の完成とタイミング、Albionプロセスの予想使用を含む冶金回収率の推定、Delamarプロジェクトの予想進展と未来の探査の見通し、追加資本に対する要求、金属の未来価格;に関連するが、これらに限定されない。採鉱作業に対する政府の規制,環境リスク,未解決の規制事項のタイミングと可能な結果,Delamarプロジェクトの期待経済効果の実現,Delamarプロジェクトの将来の成長潜在力,および将来の発展計画。前向きな陳述は、しばしば、“可能”、“将”、“可能”、“将”、“予想”、“信じる”、“予想”、“意図”、“潜在”、“見積もり”、“予算”、“計画された”、“予測”、“目標”などの言葉を使用して決定される。

前向きな陳述は、経営陣が提出したいくつかの要因と仮定に基づいており、このような情報を提供する際には合理的であると考えられる。仮定と要素は、会社がその計画の探査計画を完成させる能力;Delamarプロジェクトに不利な条件がない;予測できない運営遅延がない;必要な許可を得る上で大きな遅延がない;金と銀の価格はDelamarプロジェクトを経済的にするレベルに維持されている;会社は必要な資本を調達して運営に資金を提供する能力を継続している;資本と運営コストは現在のレベルやDelamar報告書で概説されたレベルから大幅に増加しない;重要な人員は引き続き会社に雇用され、会社は必要に応じて適時かつ費用効果的により多くの合格者を募集し、維持することができる。カナダ/米国の通貨両替、金利、株式市場は大きな不利な変化は起こらず、会社が環境、安全、その他の法規要求を守る能力も大きな変化はない。展望性表現は必然的に既知と未知のリスクと不確定要素に関連し、これらのリスクと不確定性は未来の実績と財務結果を招く可能性があり、このような前向き表現と明示的または暗示的な未来の業績または結果に対する任意の予測は大きく異なる。これらのリスクおよび不確実性は、一般的な商業、経済および競争不確実性、現在と未来の探査活動の実際の結果、経済評価の結論、様々な予想されるコスト推定を満たすこと、いくつかの技術使用のメリット、計画の改善に伴い、プロジェクトパラメータおよび/または経済評価の変化、金属の将来価格、鉱物資源と埋蔵量の推定の不確実性、鉱物品位または回収率の可能性の変化、実際のコストが推定コストを超える可能性のあるリスク、地質、採鉱と探査技術問題、工場、設備またはプロセスが予想通りに運行できなかったこと、事故、労資紛争および採鉱業の他のリスクを含むが、これらに限定されない。これらの要素およびリスクは、政府の承認または融資の獲得における遅延、鉱物探査と開発の投機的(政府当局から必要な許可、許可および承認を得るリスクを含む)、鉱物所有権、探査·開発のタイミングに対する新冠肺炎の影響、および管理層が上述の要素とリスクを予測し、管理する能力を含む。会社は実際の行動、事件または結果が展望性陳述に記載されているのとは大きく異なる重要な要素を探そうとしているが、他の要素は行動、イベントまたは結果が予想、推定または予想と異なることを引き起こす可能性がある。展望性陳述は、様々な既知および未知のリスク、不確実性および他の要因の影響を受け、これらのリスク、不確実性および他の要素は、実際のイベントまたは結果が明示的または暗示と異なることをもたらす可能性がある。実際の結果および将来のイベントがこのような陳述で予想されているものと大きく異なる可能性があるので、このような陳述が正確であることが証明される保証はない。実際の結果、業績または成果が前向き陳述の中の大きく異なるいくつかの重要な要素には、(1)追加資本を得ること、(2)鉱物資源および埋蔵量を推定する場合、鉱物資源および埋蔵量の推定に不確実性および差異がある;(Iii)健康、安全および環境リスク、(Iv)探査、開発および経営活動の成功、(V)政府許可の遅延または取得できなかった、または許可を守らなかった、(Vi)地上権利所有者の許可の遅延、(Vii)金および銀価格の変動、(Viii)税務機関の評価、(Ix)鉱物所有権に関連する不確実性、(X)会社が買収を識別、完了および成功した能力、および(Xi)会社の証券市場価格の変動。このリストはその会社の展望的な陳述に影響を及ぼす可能性のある要素を詳細に列挙していない。会社はその予想が合理的な仮定に基づいていると考え、実際の行動、イベントまたは結果と展望性陳述に記載されている大きな異なる重要な要素を引き起こす可能性があると判断しようとしているが、他の要素が存在し、行動、イベントまたは結果が予想、推定または予想と異なることを招く可能性がある。結果と展望性陳述とが大きく異なる可能性のある他のリスク要因については、以下の“リスク要因”の節を参照されたい

6

鉱物情報に関する情報

2018年10月31日、米国証券取引委員会(“米国証券取引委員会”)は、証券法及び証券取引法の鉱業登録者に対する財産開示要求を更新するために、S−K条例第1300支部(“S−K 1300条例”)及び関連規則及びガイドラインの改正案を可決した。採鉱作業に従事する登録者は,2021年1月1日以降に開始された最初の財政年度にS−K 1300法規を遵守しなければならない。したがって,当社はS−K 1300条例により鉱物資源や埋蔵量の存在を決定していないにもかかわらず,2022年12月31日までの財政年度の情報開示をS−K 1300条例に従って提供している。

新興成長型会社としての地位

我々は1934年に米国証券取引法第3(A)節で定義された“新興成長型会社”であり、この取引法は2012年のJumpStart Our Business Startups Act(“JOBS法案”)によって改正され、他の非新興成長型会社の上場企業に適用される各種報告要求のいくつかの免除を利用することができる。(A)財政年度の最終日、この財政年度内の年間総収入が1235,000,000ドル(米国証券取引委員会が5年ごとにインフレ指数に基づいて作成した)以上、(B)改正された1933年の米国証券法(“証券法”)下の有効登録声明に基づいて、株式証券の初売却日から5年後の財政年度の最終日まで、“新興成長型会社”の資格を引き続き満たす。(C)前3年間に1,000,000,000ドルを超える転換不能債券を発行した日、または(D)取引法第12 b-2条で定義されているように“大型加速申請者”とみなされた日。私たちは近い将来、新興成長型会社になり続けると予想している。

一般に、取引法第12条に基づいて任意の種類の証券を登録する登録者は、“取引法”に基づいて提出された第2及び全ての後続年次報告に、財務報告の内部統制に関する管理報告を含み、“加速申告者”又は“より大きな加速申告者”(これらの用語は取引法第12 b-2条に定義されている)の登録者が免除された場合には、財務報告の内部統制に対する管理層の評価に関する監査人認証報告を含まなければならない。しかし、新興成長型企業の資格に適合し続ける限り、“取引所法案”に基づいて提出された年報に、“加速申告会社”や“より大きな加速申告会社”になる資格があっても、財務報告に対する管理層の内部統制評価に関する監査人証明報告書の要求を免除することができる。また、2002年のサバンズ-オクスリ法案(“サバンズ-オクスリ法案”)第103(A)(3)節は、新興成長型企業の監査役が上場企業会計監督委員会が監査人報告を補完することを要求するいかなる規則の制約も受けないことが規定されており、この規則では、監査人は、同社の監査及び財務諸表に関する追加情報の提供を要求される。

7

外部サイトへのリンクに関する特別説明

外部または第三者サイトへのリンクを提供するのは完全に便利なためである.このような第三者サイトに含まれるいかなる第三者情報についても,我々は何の責任も負わず,このような情報を引用することで本報告に組み込まれないことを明確に示す.

非国際財務報告基準財務情報

本年度報告には、当社が国際会計基準委員会(“IASB”)に基づいて発表した国際財務報告基準(“IFRS”)に基づいて作成された財務諸表が含まれている。また、本年度報告には、“現金コスト”、“全額維持コスト”(“AISC”)および“自由現金流量”を含む非IFRS財務計測(“非IFRS計量”)も含まれており、これらは我々の業績を評価するための有用な指標であると考えられるからである。しかし、これらの“国際財務報告基準”ではない措置は、国際財務報告基準が規定するいかなる標準化された意味もなく、必ずしも他の上場実体が提出した類似措置に匹敵するとは限らない。これらの措置は、“国際財務報告基準”に基づいて作成された関連財務情報の代わりに、補完的な性質とみなされるべきである。

通貨.通貨

別の説明がない限り、本年度報告の20-F表のすべての金額はドルである。次の表は、カナダ銀行の2022年、2021年、2020年の1日レートに基づいて、上記期間のドルで表される1カナダドルの低レートと高レート、これらの期間終了時のレートとこれらの期間の平均レートを反映している。

| 十二月三十一日までの年度 | |||

| 2022 | 2021 | 2020 | |

| この時期の安値は | $0.7217 | $0.7727 | $0.6898 |

| この時期の最高レベルは | $0.8031 | $0.8306 | $0.7863 |

| 期末為替レート | $0.7383 | $0.7888 | $0.7854 |

| 平均値 | $0.7692 | $0.7980 | $0.7461 |

第1部

プロジェクト1--役員、上級経営陣、コンサルタントの身分

適用されません。

プロジェクト2--見積統計と予想スケジュール

適用されません。

プロジェクト3--重要な情報

A. [保留されている]

B. 資本化と負債化

適用されません。

C. 収益を提供し使用する理由は

適用されません。

8

D. リスク要因

資源探査開発は投機的業務に属し、リスクが高く、会社が十分な投資資本リターンを得られない可能性がある

資源探査と開発は投機的な業務であり、リスクが高い。“Delamarプロジェクトの探査やその他の方面でのIntegraの支出が商業数量の鉱物の発見につながるかどうかはまだ確定できない”Integraが買収したり発見したりする可能性のある自然資源の販売可能性は、新冠肺炎の流行を含むが、これらに限定されない多くのIntegraの制御できない要因の影響を受ける。これらの要素は市場変動、自然資源市場と加工設備の近接程度と能力、政府規則を含み、価格、税収、特許権使用料、土地保有権、土地使用、鉱物輸出入と環境保護に関する規則を含む。これらの要因の正確な影響は正確には予測できないが,これらの要因の組合せはIntegraが投資資本から十分な見返りを得ることができない可能性がある.

融資リスク

IntegraはDelamarプロジェクトの将来の探査プロジェクトを展開し、他の探査プロジェクトを展開するために追加の資金が必要になるだろう。Integraの現在の探査プロジェクトが成功すれば、経済鉱体を開発し、商業生産に投入するための追加資金が必要になる。また、Integraには固定的な支払い義務があるが、収入源はない。予測可能な未来には、Delamarプロジェクトは年間約1,500,000ドルの再開墾作業を必要とするが、この数字は時間の経過とともに減少することが予想されるが、これらはすべてIntegraが利用可能な現金から資金を提供する必要がある。同社の財務資源が限られているため、営業収入がない。Integraの現在唯一利用可能な未来資金源は株式売却資本である。またはIntegraがその物件を売却する権利。*このような資金が許容可能な条件でIntegraにタイムリーまたは完全に利用できる保証はありません。追加融資をタイムリーに獲得できなかった場合、Integraが提案されたビジネスを減少または終了させる可能性があり、そうでなければ、そのビジネスに大きな悪影響を及ぼす可能性があります。

継続経営リスク

当社の持続的経営企業としての持続的な経営能力は、当社がその物件に商業数量の鉱物備蓄を構築し、当該等の鉱物を開発·利益を得るために必要な融資を得たり、利益をもとに権益を売却したりすることに依存する。いかなる予期せぬコスト、問題あるいは遅延は、会社が探査と開発活動(適用すれば)を継続する能力に深刻な影響を与える可能性がある。会社が経営を継続できなければ、正常業務過程以外の資産現金化や債務返済は、会社が見積もった金額と大きく異なる可能性がある。会社合併財務諸表のDelamarプロジェクトに属する金額は買収と探査コストを代表し、可変価値を代表するとみなされるべきではない。同社はこれから来る財政年度により多くの資金を提供し、その運営と探査活動を維持する必要があるだろう。経営陣は,会社の持続経営企業としての能力を評価する際に,入手可能な情報をすべて考慮し,継続経営企業は本年度報告日後少なくとも12カ月以内が適切であると仮定していると結論した

商品価格の変動性

会社の物件の発展は将来の金銀価格に依存します。また、会社のどの物件も最終的に商業生産に投入されれば、会社の収益力は金銀市場価格の変化の大きな影響を受けることになります。貴金属価格は価格変動の影響を受け,この変動は実質的である可能性があり,短時間で発生し,多くの要因の影響を受けており,これらは当社がコントロールできるものではない。これらの要因には、金利や為替レート、インフレやデフレ、ドルや外貨価値の変動、世界と地域の需給、投機取引、貴金属生産のコストと水準、および政治·経済状況が含まれるが、これらに限定されない。これらの外部経済要素は逆に国際投資モデル、通貨システム、ドル(貴金属価格が通常見積もりに使われる通貨)の強さと自信、および政治発展の影響を受けている。これらの要因が貴金属価格に及ぼす影響や,Delamarプロジェクトの経済的可能性は,正確には決定できない。歴史的には、金と銀の価格変動が大きく、将来の価格下落はDelamarプロジェクトの開発(および将来の任意の商業生産)が不可能または不経済になる可能性がある。したがって、当社は商業生産を開始することは経済的に不可能であると考えている可能性があり、当社の財務業績や経営業績に重大な悪影響を及ぼす可能性がある。この場合、会社はまたその探査活動の一部または全部を減少または一時停止することができる。

9

管理に依存する

同社の成功はその高級管理者とキーパーソンのサービスを維持できるかどうかに大きくかかっている。いずれかの人のサービスを失うことは、会社の業務や将来性に重大な悪影響を及ぼす可能性がある。会社がその役員、高級管理者、またはその業務を経営するために必要な他の合格者のサービスを維持できる保証はない。

収入履歴はありません

Integraは収益や投資収益の歴史がなく、予測可能な未来に、DelamarプロジェクトまたはIntegraが買収または受ける可能性のある任意の他の財産またはビジネスが収益、利益運営、または投資収益を提供することを保証することもできない。

負運営キャッシュフロー

同社は探査段階の会社であり、運営からキャッシュフローはまだ生じていない。当社は大量の資源を投入して物件を開発·買収していますが、将来の運営に正のキャッシュフローが生じる保証はありません。*当社は、ある特定のプロジェクトで商業生産が実現するまで、負の総合運営現金フローや損失が続くことを期待しています。しかし、同社が特定プロジェクトの開発活動に従事していても、同社が将来的に収入を生み出し、利益を上げたり、投資収益を提供したりするかどうかは確定できない。同社の現在の経営活動はキャッシュフローが負である。

完成後の下敷き

Beedie Capitalは、転換融資が会社の立て替えに資金を提供する義務に基づいて、会社が事前に満たしている条件に依存する。同社はDelamarプロジェクトの採鉱運営計画を提出することを含む、その後の前払いを抽出するために、いくつかの条件を満たさなければならない。当社が予想していたように速やかに後続立て替え金を得ることができず、関連条件を満たす能力があるか否かにかかわらず、当社とその業務計画の実行に深刻な妨害を与える可能性がある。

負債.負債

IntegraはBeedie Capitalの債務を借りており,そのキャッシュフローの一部を用いて融資の元金や利息を返済する必要があり,他のビジネス機会に利用可能なキャッシュフローを制限する.会社が計画通りに債務元金を支払う能力があるかどうか、利息を支払うかどうか、あるいは債務を再融資する能力があるかどうかはその未来の表現にかかっているが、未来の表現は経済、金融、競争、その他のコントロールできない要素の影響を受ける。同社はまだ運営からキャッシュフローを生じておらず、将来的には運営から債務返済や必要な資本支出を行うのに十分なキャッシュフローは生じない可能性がある。会社がそのようなキャッシュフローを生成できない場合、資産の売却、再編債務、または煩雑または高度に希釈される可能性のある条項で追加の株式を取得するような1つまたは複数の代替案をとることが要求される可能性がある。同社がその債務を再融資する能力は当時の資本市場と財務状況に依存する。当社はこのような活動に従事できない場合や理想的な条項でこれらの活動に従事できない可能性があり、違約につながる可能性があります。

10

融資条項はその会社に様々な肯定的で否定的な条約を履行することを要求する。これらの条約は,会社に一定レベルの現金や現金等価物を維持し,Beedie Capitalの年間運営予算を承認し,Beedie Capitalの承認と承認された予算とのずれを事前に獲得し,2024年3月31日までにDelamarプロジェクトに関する採鉱運営計画を米国土地管理局に提出することを求めている。当社は、その将来、その業務や競争活動の変化に反応する能力が制限されないこと、あるいはその合併、買収又は資産の処分に従事する能力が制限されないことを保証することができない。また、これらの条約を遵守しないことは融資の違約を招き、Beedie Capitalが債務を加速させることを許可する可能性があり、当社の業務、財務状況、運営業績に大きな悪影響を及ぼす可能性がある。

資本資源

歴史的に見ると、資本要求は主に普通株を売却することで資金を調達することである。融資獲得性に影響を与える可能性のある要素は、会社の鉱物探査の進展と結果、国際債務と株式市場の状況、及び世界の金及び/又は白銀市場に対する投資家の見方と期待を含む。任意の時間または任意の期間に必要な金額の融資を受けることができる保証はないか、または当社が満足する条項で融資を受けることができる。調達した資金額に応じて、会社計画の探査やその他の作業計画が延期されたり、必要に応じて修正されたりする可能性がある。

環境リスクとその他の規制要件

会社の活動は、政府機関が時々公布する環境法規によって制限されている。環境法規は、一般に、尾鉱処理区の漏れなど、特定の鉱業運営に関連する様々な物質の漏洩、放出または排出の制限と禁止を規定しており、これは環境汚染を招く。*このような法規に違反すると罰金や処罰を招く可能性がある。また、提案されたDelamarプロジェクトの開発を含むいくつかのタイプの業務は、環境影響評価を提出し、承認する必要がある。環境法規はより厳しい基準と法執行の方向に発展している。規定を守らない罰金や処罰はより厳しい。提案されたプロジェクトに対する環境評価は、会社や役員、役員、従業員に対してより高い責任を負う。また、政府の法規を遵守する変化のコストは、運営の収益性を低下させる可能性がある

Delamarプロジェクトに存在する物質や条件は、これまでの採鉱活動によって環境法により当社に義務が加えられる可能性があります。この鉱物上の鉱山は約15年間閉鎖されており、少量の継続的な回収義務しか残っておらず、Integraは潜在的な環境被害を示す兆候はありません。しかし、Delamarプロジェクトは100年以上前の歴史的採鉱活動の源であり、この鉱物上に存在するこれらの活動によって発見されていない問題はIntegraが担当する可能性が高いです。

適用される環境の法律、法規、許可要件を遵守しないことは、規制または司法当局が発表した命令を含む法執行行動を引き起こす可能性があり、作業の停止または削減を招き、資本支出、追加設備の設置、または救済行動を要求する是正措置を含む可能性がある。採鉱作業に従事する当事者は、そのような活動によって損失または損害を受けた者の賠償を要求される可能性があり、適用された法律または法規に違反して民事または刑事罰金または処罰に処せられる可能性がある。

鉱業会社の経営と活動および鉱山復墾·修復活動に関する現行の環境法律、法規および許可証の改正またはより厳格な執行は、Integraに重大な悪影響を与え、資本支出や生産コストの増加や生産資産の生産レベルの低下を招き、あるいは新たな採鉱資産の開発の放棄または遅延を要求する可能性がある。

11

許可の

Integraの鉱物財産権権益は、適切な政府部門から許可と維持許可を得る必要がある。特に、Delamarプロジェクトの任意の開発前に、Integraは、採鉱作業、職業健康、有毒物質、廃棄物処理、安全、環境保護、土地使用、その他に関する許可を含む適切な政府部門から大量の許可を得る必要がある。当社が既存の許可を得ることができるすべての必要な継続期間、将来可能な開発または運営変更の追加許可、または新しい法律に関連する追加許可を保証することはできない。また、適用される法律、法規、許可要件を遵守しなければ、法執行行動を招く可能性がある。規制や司法当局からの活動停止や減少を招く命令も含まれており、資本支出や救済行動を要求する是正措置も含まれている可能性がある。

タイトル

アメリカ西部のこの地域で資源資産の所有権を獲得することは、非常に詳細で時間のかかる過程である。所有権欠陥がIntegraの権益を持つ資産、特にDelamarプロジェクトに影響を及ぼす保証はない。Delamarプロジェクトは、長期所有権と運営履歴を有する無特許採鉱主張に位置する潜在的な探査潜在力を有する地域を含む。Delamarプロジェクトは、以前に登録されていなかった留置権、合意、譲渡、またはクレームの影響を受ける可能性があり、所有権は以下の要素の影響を受ける可能性がある。発見されていない欠陥。他の当事者は、財産の所有権について議論する可能性があり、または財産は、以前に登録されていない合意および譲渡または先住民の土地に対する要求を受ける可能性がある。所有権は、未発見の財産権負担または欠陥または政府行動の影響を受ける可能性もある。*IntegraはDelamarプロジェクトを調査しておらず、クレームの正確な地域および位置および他の鉱業権が問われる可能性がある。*Integraは、鉱物の所有権を適用してその獲得した権利および利益を登録することができない可能性がある。このような権利および利益を登録できないため、Integraが第三者に対してこのような獲得した権利および利益を実行する能力を制限または厳格に制限するか、またはIntegraが締結したいくつかの合意を無効にする可能性がある。実行不可能、経済的、不満、または曖昧であり、その結果、生成される財務結果が予想と大きく異なる可能性がある。Integraは、Delamarプロジェクトの適切な所有権を確保するための合理的な措置を取っていると考えているが、その所有権が挑戦や損害を受けないことを保証することはできない。

Delamarプロジェクトはまた、評価作業および/または費用要件、財産税、賃貸支払い、および他の契約支払いおよび債務を毎年遵守しなければならない。そのようなお金を支払わない、またはそのような要求または義務を遵守しないいかなる行為も、Delamarプロジェクトにおける会社の権益の全部または一部の損失をもたらす可能性がある。

第三者利害関係者の影響力

Integraが権益を持つ鉱物や、Integraがその作業計画や一般的な業務任務を実行しようとしている探査設備や道路やその他の経路は、第三者の個人、団体、会社の権益やクレームの影響を受ける可能性がある。そのような第三者が何らかのクレームを出した場合、そのようなクレームが望ましくなくても、Integraの作業計画は延期される可能性がある。このようなクレームは、Integraの重大な経済的損失や機会を失う可能性がある。

保険

鉱物の探査、開発と生産操作は、意外または異常な地質作業条件、地面または斜面崩壊、火災、環境事件と自然現象、例えば長期の悪天候条件、洪水、地震などの多くのリスクに関連する。常にこのようなリスクの保険を得ることができるわけではなく、Integraは高額な保険料やその他の原因で特定のリスクのために保険をかけないと決定する可能性がある。このような事件は鉱物や生産施設の損傷や破壊、人身傷害や死亡、Integra財産や他人の財産の環境損害、探査、開発または採鉱作業の遅延、通貨損失と可能な法的責任。*Integraは、同様の発展段階にある会社の業界慣行と一致すると考えられる範囲内に保険範囲を維持することが予想される。*Integraは、その鉱物探査事業に責任保険を提供することが予想されるが、政治的リスクや環境リスク(汚染責任を含む)や探査·開発活動による他の危険な保険コストが目を引くほど高いため、政治的リスクや環境リスク(汚染責任を含む)や探査·開発活動に起因する他の危険な保険コストが高いため、保険範囲は含まれていない。それらは、将来の収益性を低下または除去し、コスト増加や証券価値の低下を招く可能性がある。Integraが環境問題を救済するコストに全額資金を提供できない場合、永久的な救済措置の完了を待つために、運営を一時停止したり、コストの高い一時的なコンプライアンス措置をとる必要があるかもしれない。保険カバー範囲の不足や不足は、Integraの将来のキャッシュフローや全体的な収益力に悪影響を及ぼす可能性がある。

12

魅力的な鉱物資源を奪い合う激しい競争

限られた鉱物買収機会については、熾烈かつ熾烈な競争が存在する。*Integraは将来的に戦略的買収を選択的に求めることを望んでいるが、適切な買収機会を見つけることは保証されていない。この競争のため、いくつかは大手老舗鉱業会社と競争した結果であり、一部の会社は強力な能力を持っており、Integraよりも多くの財務や技術資源を有しており、Integraは受け入れられると考えられる条項でより魅力的な鉱物を買収することができない可能性がある。また、IntegraはIntegraの条項の整備と将来の買収に有利な能力で魅力的な買収目標の数、資源の内部需要、資源の内部需要を買収することができないかもしれない。他鉱業会社からの競争、及び必要な程度に、Integraは満足できる条件で融資を得る能力を有する(あれば)。

コミュニティ関係

同社とそのコミュニティとの関係は,既存業務の将来の成功およびDelamarプロジェクトの建設と発展を確保するために重要である。会社は社会に責任を持って運営することに取り組んでいるが,その努力が必ず成功する保証はなく,この場合,第三者の関与は会社の業務,財務状況,運営結果,キャッシュフローや見通しに重大な悪影響を及ぼす可能性がある。

新型コロナウイルス(新冠肺炎)と世界衛生危機は会社の業務に影響を与える可能性がある

新冠肺炎の疫病発生と疫病コントロールの努力は会社の業務に影響を与える可能性がある。同社はウイルスの状況とDelamarプロジェクトに及ぼす影響を監視し続けている。ウイルスが伝播したり、旅行禁止を回復したり、会社のチームメンバーやコンサルタントが感染したりすれば、会社がDelamarプロジェクトを推進する能力が影響を受ける可能性がある。同様に,会社が資金を獲得する能力や会社のサプライヤー,サプライヤー,コンサルタント,パートナーが義務を履行する能力は,新冠肺炎やウイルス抑制努力によって影響を受ける可能性がある。

Integraの証券は価格変動の影響を受けている

資本と証券市場の価格と出来高の変動は非常に大きく、多くの会社の証券市場価格は広範な価格変動を経験し、これらの変動は必ずしもこれらの会社の経営業績、関連資産価値或いは将来性と関係があるとは限らない。Integraの財務業績や見通しとは無関係な要因は,北米や世界のマクロ経済発展,および特定の業界や資産種別に対する市場の吸引力の見方を含めて,Integra普通株の価格に影響を与える可能性がある。鉱物や大口商品の価格が持続的に変動しない保証はない。これらの要因のいずれかにより、任意の所与の時間におけるINTERA普通株の市場価格は、INTEGAの長期価値を正確に反映することができない可能性がある。

かつて、会社の証券市場価格が変動した後、株主は彼らに集団証券訴訟を起こした。このような訴訟を起こすと、巨額のコストや経営陣の注意力や資源の移転を招く可能性があり、Integraの収益性や名声を大きく損なう可能性がある。

13

会社の成長、将来の収益力、融資獲得能力は世界の金融状況の影響を受ける可能性がある

近年、世界金融市場の特徴は極端な変動であり、採鉱業を含む多くの業界に影響を与えている。政府当局が将来の危機に対応する資源が限られている可能性があるため、世界の金融状況は、未来の危機に対応するために、突然の急速な不安定要素の影響を受ける可能性がある。金融市場または他の経済状況の突然または長期的な減速は、消費者支出、就職率、ビジネス状況、インフレ、燃料とエネルギーコスト、消費者債務レベル、利用可能な信用、金融市場状況、金利、税率の不足を含むが、会社の成長と利益に悪影響を及ぼす可能性がある。未来の経済衝撃は多種の原因によって引き起こされる可能性があり、石油と他の大口商品価格の実質的な変化、金属価格の変動、政府政策、地政学的不安定、戦争、テロ、全世界の株式市場の切り下げと変動、自然災害と現在の新冠肺炎の発生及び未来の任意の病原体の出現と伝播を含むが、これらに限定されない。世界経済状況のいかなる突然または迅速な不安定は、会社が将来、会社に有利な条項で株式または債務融資を得る能力に影響を与える可能性がある。この場合、会社の運営や財務状況は重大な悪影響を受ける可能性がある。

サイバーセキュリティ事件は会社の業務運営能力に悪影響を及ぼす可能性がある

会社の財務および運営管理に関連する技術、ならびに技術および環境データを含む情報システムおよび他の技術は、会社の業務活動に不可欠な一部である。*コンピュータハッカー、ネットワーク攻撃、コンピュータウイルス、ワームまたは他の破壊的または破壊的ソフトウェア、プロセス障害、サービス拒否攻撃または他の悪意のある活動、または上述したまたは停電、自然災害、テロ、または他の同様のイベントの任意の組み合わせのようなネットワークおよび情報システムに関連するイベントは、会社の財産、デバイス、およびデータの損害をもたらす可能性がある。これらのイベントはまた、損傷した財産または情報システムを修復または交換するために、および/または今後の同様のイベントからそれらを保護するための巨額の支出をもたらす可能性がある。さらに、流用、誤用、漏洩、改ざん、意外な漏洩、または会社の情報技術システムに含まれる情報、人員および他のデータを含む任意のセキュリティホールは、会社の名声を損なう可能性があり、会社にこのような任意のセキュリティホールを修復するために大量の資本および他の資源を使用することを要求する。当社が保有する保険は損失を軽減することができるが、当該等の事件又は保安規定に違反した場合には、任意の後続損失を補うのに十分でない場合や、当社が引き起こす可能性のある任意の業務中断を他の方法で十分に補償することができない可能性があり、当該等の事件又は警備規定違反事件の発生は、当社の業務に重大な悪影響を及ぼす可能性がある。これらのイベントおよび/またはセキュリティホールが将来的に発生しないか、または会社の業務に悪影響を与えないことは保証されない。

Integraの運営はヒューマンエラーの影響を受けます

合格者を誘致し、維持し、合格したコンサルタントを残してIntegraの利益を管理しようと努力しているにもかかわらず、これらの努力が成功しても、人々はミスしやすく、人為的ミスはIntegraが重大な未保険損失を受ける可能性があります。これらの損失には、未払い費用や税金による損失や鉱物権利主張や他の資産の没収、Integraが行う可能性のある任意の税務計画作業に関する重大な税務責任、Integra人のミスやミスによる法的クレームが含まれている可能性があります。

利益の衝突

Integraのある役員や上級管理者は、直接または間接的に会社、共同企業または合弁企業に参加することによって、鉱山や鉱物探査業界に参加し、これらの会社、共同企業または合弁企業はIntegraの潜在的な競争相手である。これらの役員および高級管理者の他の利益がIntegraの利益と衝突する可能性がある場合、潜在投資買収に関連する場合がある。利益衝突のあるIntegraの取締役および上級管理者は、適用される会社や証券、法律、規則、および政策に規定された手続きを遵守する。

14

制御とプログラムを開示する

開示制御および手続きは、公開開示に関する決定をタイムリーに行うために、重要な情報を収集し、管理層に適宜報告することを確保するための合理的な保証を提供することを目的としている。当社には、合理的な保証を提供するための開示制御及びプログラムが設けられており、当社が証券法例に基づいて開示しなければならないいかなる資料もすでに適用された時間帯内に記録、処理、まとめ及び報告し、必要な資料を蓄積し、当社の管理層に伝達し、適時にこの等の資料を開示することについて決定することができる。

経営陣は、2022年12月31日までの会社開示制御の設計·運用の有効性を評価し、制御·プログラムの開示が有効であると結論した。

財務報告の内部統制

経営陣は、“国家文書”52-109規則に定義されている財務報告書の適切な内部統制の確立と維持を担当している発行者が年度と中間申告書類に開示した情報の証明(“NI 52-109”)および取引法第13 a-15(F)条。当社の財務報告内部統制は、国際会計基準委員会が発表した国際財務報告基準に基づいて、会社の対外財務報告の信頼性に合理的な保証を提供することを目的としている。

テレデビル委員会後援組織委員会が“内部統制-総合枠組み(2013)”で提出した基準によると、会社の財務報告に対する内部統制には、以下のようなものが含まれる

- 私たちの会社の資産の取引と処分の記録を合理的、詳細、正確かつ公平に反映することを維持する

- 国際会計基準委員会が発表した“国際財務報告基準”に基づいて、連結財務諸表を作成するために必要な取引記録を提供する

- 収支が会社の経営陣と役員の権限に従って行われることを確保するための合理的な保証を提供する

- 会社の連結財務諸表に重大な影響を及ぼす可能性のある不正な買収、使用または処分会社の資産の行為を防止またはタイムリーに発見する合理的な保証を提供する。

経営陣は2022年12月31日までの財務報告内部統制の有効性を評価し、これらの統制が有効であると結論した

独立コンサルタントを招いて経営陣に協力して財務報告書の内部統制の有効性を評価した。独立コンサルタントは経営陣や監査委員会に意見を報告し、社内統制が有効であると結論した。

当社は財務報告の内部保障措置に有効であると信じているが、当社は絶対的な保証を提供することはできない

制御とプログラムの制限

経営陣は、財務報告に対するいかなる開示制御やプログラムや内部統制にも、どんなに設計や操作が良くても、その先天的な限界があると考えている。これらの制限(非現実的あるいは不適切な目標、意思決定中の人為的判断、人為的誤り、管理層が内部制御を凌駕し、ある人の個人行動回避制御、二人あるいは複数人が結託し、実体が制御できない外部イベントのため)、内部制御は制御システムの目標を実現するために合理的な保証を提供するしかない。

制御システムの設計は,資源制約が存在し,そのコストに対する制御の利点を考慮しなければならないという事実を反映しなければならない.費用対効果を有する制御システムの固有の制限により、エラーまたは詐欺によるエラー陳述が発生し、発見されない可能性がある。

15

2022年12月31日までの年間で、当社内部統制に大きな影響や当社の財務報告内部統制に大きな影響を与える可能性はありません。

米国証券法によると、同社の“外国個人発行者”としてのリスク

適用される米国連邦証券法によると、当社は“外国個人発行者”であるため、米国証券取引委員会が米国国内発行者に加えた同じ要求に制約されない。*取引法によると、当社には報告義務があり、いくつかの点では、これらの義務は米国国内報告会社ほど詳細でもなく、それほど頻繁でもない。そのため、当社は米国国内発行者のように米国証券取引委員会に報告を提出することはない。カナダ証券法によると、会社は、カナダで提出されなければならない継続的な開示文書を米国証券取引委員会に提出または提供しなければならない。また、会社の上級管理者、取締役、主要株主は、取引法第16節の報告および短期運転利益の回復に関する規定の制約を受けない。そのため、カナダの対応する裏話報告要求下の報告期間が長いため、会社株主は、会社の高級管理者、取締役、主要株主が普通株を購入または売却する時間を同様にタイムリーに知ることができない可能性がある。

外国のプライベート発行者として、当社は“取引法”の依頼書の提供や内容に関するルールや法規の制約を受けません。当社もFD法規の制約を受けず、発行者が重要な非公開情報を選択的に開示することを禁止しています。当社はカナダ証券法の代理声明や重大な非公開情報の開示に関する相応の要求を遵守していますが、これらの要求は“取引法”や“FD法規”の下の要求とは異なり、株主は米国国内会社でこのような情報を提供しながら同じ情報を受け取ることを望んではいけません。取引法によると、会社は取引法に基づいて証券を登録した米国国内会社のように迅速に米国証券取引委員会に年次·四半期報告を提出する必要がない可能性がある。

また、外国の個人発行者として、会社は、このような法律が米国証券法に違反しない限り、カナダのいくつかの会社統治慣行に従うことを選択することができ、会社は遵守していない要求を開示し、それが従うカナダのやり方を説明しなければならない。会社は将来、ある会社の管理事項においてカナダの母国のやり方に従うことを選択することができるかもしれない。そのため、会社の株主は、すべての会社の管理要求に制約された米国内の会社の株主が享受する同じ保護を得ることができない可能性がある。

米国証券法によると、同社は外国の個人発行者としての地位を失う可能性があり、MJDSを使用する資格を失う可能性もある

外国の個人発行者としての地位を維持するためには、会社の大部分の普通株式は、会社がこの地位を維持するために必要な追加要求のうちの1つを満たさない限り、非米国人住民が直接または間接的に所有しなければならない。もし会社の普通株の大部分が米国で保有されており、企業が外国のプライベート発行者の地位を失うことを避けるために必要な追加要求を満たしていない場合、会社は将来的に外国のプライベート発行者の地位を失う可能性がある。米国連邦証券法によると、米国内発行者としての規制やコンプライアンスコストは、多司法管区開示システム(MJDS)を使用する資格のあるカナダの外国プライベート発行者によるコストよりもはるかに高い可能性がある。同社が外国個人発行者でなければ、MJDSや他の外国発行者テーブルを使用する資格がなく、米国国内発行者テーブルに関する定期的かつ現在の報告および登録声明を米国証券取引委員会に提出することが要求されるであろう。これらの表は、外国人発行者が利用可能な表よりも詳細で広い。当社はニューヨーク証券取引所米国有限責任会社(NYSE American,LLC)会社の管理要求免除に依存する能力を失う可能性があり、これらの要求は外国の個人発行者に適用される。

同社は外国の個人発行者として資格がある可能性があるが、非関連会社が発行した普通株の総時価が75,000,000ドル以上であれば、MJDSを使用する資格がない可能性がある。

16

米国証券法によると、会社の“新興成長型会社”としてのリスク

当社は取引法(2012年4月5日公布のJOBS法案改正)第3(A)節で定義された“新興成長型会社”であり、当社は引き続き新興成長型会社の資格を満たし、(A)本会計年度の最終日、当社の年間毛収入総額は12.35億ドル(米国証券取引委員会が5年ごとにインフレ指数を作成する)またはそれ以上である。(B)証券法が施行された登録声明に基づいて、会社普通株式証券を初めて売却した日から5周年後の会社財政年度の最終日、(C)会社が前3年間に1,000,000,000ドルを超える転換不可能債務を発行した日、(D)取引法第12 b-2条で定義されているように、当社が“大型加速申告会社”とみなされている日。この年度第2四半期の最終営業日に、非関連会社が保有する普通株式の世界総時価が700,000,000ドル以上である場合、当社は大型加速申告会社になる資格がある(もはや新興成長型会社ではない)。

会社がまだ新興成長型企業である限り、他の非新興成長型企業に適用される上場企業の特定の開示要求の免除に依存することが許可され、適用されることを意図している。これらの免除には、サバンズ-オキシリー法404条の監査役認証要件の遵守が要求されないことが含まれている。会社は、新興成長型会社が利用可能な部分(すべてではないが)免除を利用している。*会社は、企業がこれらの免除のいくつかに依存して普通株の魅力を低下させるかどうかを予測できない。一部の投資家が一般株の吸引力が低下していることを発見すれば、一方、当社が新興成長型企業の資格を持たなくなった場合、当社は、追加的な関連報告要件を遵守するために、追加的な管理時間と注意力を当社の発展および他の業務活動から移行させ、追加的な関連報告要件を遵守するために、より多くの法律および財務コストを生成することが要求され、当社の業務、財務状況、運営業績、キャッシュフロー、または見通しに悪影響を及ぼす可能性がある。

米国証券取引委員会は、S−K 1300法規第1300支部に記載されている“鉱業登録者財産開示の近代化”を採択し、鉱物埋蔵量と鉱物資源のための新たな開示要求を創出し、これは会社のコンプライアンスコストの増加を招く可能性があり、S−K 1300とNI 43−101の2つの要求を同時に遵守することを要求される発行者に曖昧性を与える可能性がある。

“米国証券取引委員会業界ガイドライン7”は、S-K 1300号法規の代わりに撤回され、この法規は、MJDSを使用する資格のない米国証券取引委員会報告会社が、その材料採掘業務に関連する特定の情報、特にその鉱物資源および鉱物埋蔵量を開示することを要求する。S-K 1300号法規は、国家文書43-101-鉱物プロジェクト開示基準(“NI 43-101”)と実質的に同じであるが(主にNI 43-101の要求フォーマットであり、S-K 1300号法規はこれについて説明していない)が、法規の変化は、鉱物埋蔵量および鉱物資源を開示するために自社の既存の技術報告書を更新することを要求し、当社に重大なコストを発生させる。同社はS−K 1300法規に基づいて技術要約を作成しておらず,米国証券取引委員会がこの方法に関する指導意見も受けていない。これは、会社がS−K 1300法規およびNI 43−101法規を同時に遵守することを要求された最初の年であり、同社は、S−K 1300法規の将来の実行、解釈、または適用の性質を予測することができない。規制S−K 1300またはNI 43−101の任意のさらなる改訂または解釈は、そのNI 43−101の開示に関連するコストを含むコンプライアンスに関連する予測不可能なコストを会社にもたらす可能性がある。

国際紛争

戦争、軍事行動、テロ、貿易紛争と国際対応措置を含む国際紛争と他の地政学的緊張情勢と事件は、歴史的に招き、未来に全世界の一次商品と金融市場及びサプライチェーンの不確定性或いは波動性を招く可能性がある。ロシアのウクライナ侵攻は、国際社会がロシアに制裁を科すことを招き、追加の制裁や他の国際行動を招く可能性があり、いずれも大口商品価格、サプライチェーン、より広範な世界経済に不安定な影響を与える可能性がある。大口商品価格の変動やサプライチェーン中断は、会社の業務、財務状況、経営結果に悪影響を及ぼす可能性がある。現在のロシア-ウクライナ紛争と関連する国際行動の範囲と持続時間を正確に予測することはできず、このような衝突の影響は、大口商品価格の変動や世界の金融状況に関連するリスクを含む、本年度報告、会社またはMD&Aの総合財務諸表で決定された他のリスクの影響を拡大する可能性がある。状況はめまぐるしく変化し、予見できない影響は、会社の株主や会社への依存や取引の第三者への影響を含め、現実になる可能性があり、会社の業務、経営業績、財務状況に悪影響を及ぼす可能性がある。

17

同社は“受動的外国投資会社”(“PFIC”)かもしれないが、これは米国投資家に不利な米国連邦所得税の結果をもたらす可能性がある

当社は,最近完成した課税年度については,当社はPFICと考えているが,現在の業務計画や財務予想によると,当社は本課税年度にPFICである可能性があり,将来の課税年度にPFICとなる可能性があると信じている。米国の納税者が普通株式を保有している間の会社のいずれかの年がPFICである場合、米国納税者は、一般的に、普通株の売却によって達成された任意の収益またはその普通株で受信された任意のいわゆる“超過分配”を一般収入と見なし、一部の収益または分配のために利息費用を支払うことを要求される。場合によっては、税金と利息費用の合計は、処置時に米国納税者によって達成された収益総額、または受信された超過分配金額を超える可能性がある。いくつかの制限を受けた場合、米国納税者がタイムリーかつ効率的な良質な教育基金選挙(以下のように定義する)または時価計算選挙(以下のように定義する)を行えば、これらの税収結果は緩和される可能性がある。いくつかの制限を受けた場合、このような選択は、普通株に対して行うことができる。米国納税者がQEF選挙をタイムリーに効率的に行う場合、通常、会社がPFICである任意の年度の会社純資本収益および一般収益に占めるシェアを現在の基礎で報告しなければならず、会社が普通株に関連する金額を割り当てるか否かにかかわらず、通常は、通常株式に関する金額を割り当てるか否かにかかわらず、現在の基礎で報告しなければならない。時価計算選挙を行う米国の納税者は一般的に普通株公平市場価値が納税者の基礎を超える部分を毎年の一般収入に計上しなければならない。以下の見出しでの議論は,本段落全文を限定した米国連邦所得税のいくつかの考慮要因−受動型外国投資会社ルール.‘’米国納税者であるすべての潜在投資家はPFIC規則の税収結果及び普通株の買収、所有権と処分について自分の税務顧問に相談しなければならない。

米国議会で提案されている立法は、米国税法の変化や、2022年のインフレ低減法案を含め、会社や普通株の価値に悪影響を及ぼす可能性がある。

米国税法の変化(これらの変化はトレーサビリティがある可能性がある)は、会社や普通株式保有者に悪影響を及ぼす可能性がある。近年、米国連邦所得税法が提案され、多くの改正が行われており、将来的には米国連邦所得税法のより多くの改正が続く可能性がある。

米国議会では現在、展望性やトレーサビリティがある可能性のある複数の立法が審議されており、これらの立法は会社の財務業績や普通株価値に悪影響を及ぼす可能性がある。さらに、会社が運営したり資産を持っている州は、新たな税金や増加した税金を徴収する可能性がある。もし採択されたら、ほとんどの提案は現在または数年後に効果的になるだろう。提案された立法は依然として変化する可能性があり、当社と普通株式保有者への影響はまだ確定していない。

また、2022年のインフレ削減法案には、米国連邦企業所得税に影響を与える条項が含まれている。他の条項には、この法律には、ある大企業の帳簿収入に最低税率を徴収する条項と、会社がこれらの株を買い戻したある会社の株の買い戻しに消費税を徴収する条項が含まれている。米国財務省がこの立法をどのように実施するかは不明であり、同社もこの立法や税法の任意の将来の変化が会社や普通株式保有者にどのように影響する可能性があるかを予測することはできない。

ミレニアム取引に関するリスク

その計画のすべての前提条件が満たされたり放棄されたりするかどうかは確信できない。この計画が完成できなければ、Integra株やミレニアム株の市場価格にマイナス影響を与える可能性がある。

この手配は、ブリティッシュコロンビア州最高裁判所の最後の命令と手配決議の承認を受けることを含むが、これらに限定されないいくつかの当事者によってコントロールされない可能性がある条件を満たす必要がある。これらの条件が満たされるか放棄されるか、または満たされるか放棄されるか、または満たされるか放棄されるかのいずれかの保証を提供することもできない。関連手配が完了しなければ、株式に関する市価は、この計画が完成するという市場の仮定を反映するのに十分な程度に下落する可能性がある。手配が完了せずに取締役会が別の合併や業務統合を求めることを決定した場合、Integraが比較可能な条項に従って類似した取引や資産を見つけることができる保証はない。

18

場合によっては、スケジュールプロトコルは、INTERAまたはミレニアムによって終了することができる。

場合によっては、INTERAとミレニアムは“手配プロトコル”を終了する権利があり、スケジュールを完了しない。したがって、確定することもできず、いずれの保証も提供することもできず、スケジュールが完了する前にINCELAまたはミレニアムによって終了しないだろう。

さらに、この計画を達成するためには、ミレニアムおよび/またはIntegraの制御範囲内ではないいくつかの前例条件を遵守する必要がある。確定できないし、どちらも保証を提供することもできず、これらの条件は満たされたり放棄されるだろう。手配合意が何らかの理由で終了すれば、株式株価にマイナス影響を与える可能性がある。

異議申立権を行使したミレニアム世代株主に支払う潜在的な金は、合併後の会社の財務状況に悪影響を与えたり、手配の完了を阻止したりする可能性がある。

ミレニアム世代の株主は異議を唱える権利を行使し、ミレニアム世代の株式公正価値に相当する金の支払いを要求する権利がある。ミレニアム株を大量に行使すれば、このミレニアム株主に多額の金を支払う必要がある可能性があり、合併後の会社の財務状況や現金資源に悪影響を及ぼす可能性がある。また,Integraの手配完了義務は,ミレニアム発行済み株式の5%以下を持つミレニアム株主が異議申立権を行使しているかどうかに依存する.したがって,ミレニアル世代株主が発行済みミレニアル世代株の5%以上に異議を行使すれば,Integraはこの手配を継続しないことを選択することができる.

手配が未解決の間,Integraは制限されており,何らかの行動をとることはできない

合意は,Integraがミレニアムの同意なしに手配を完了する前に何らかの具体的な行動をとることを制限する.このような制限は,Integraが手配完了前に出現する可能性のある魅力的なビジネスチャンスを求めることを妨げる可能性があり,Integraの業務,経営業績,見通しに悪影響を及ぼす可能性がある.

手配が完了していなくても,Integraにコストが生じる.

法律、会計、財務顧問費用のような手配に関連するいくつかの費用は、手配が完了していなくても、Integraによって支払われなければならない。Integraの現在の財務状況を考慮して、Integraがこれらのコストを支払う資金がある保証はなく、株式の株価に悪影響を及ぼす。スケジューリングプロトコルが終了した場合、場合によっては、INTERAはミレニアムから終了料を支払う権利がある可能性がある。

この計画はIntegra経営陣の注意をそらすかもしれない

この計画は,Integra経営陣の注意をIntegraの日常運営から移行させる可能性がある.これらの割込みは,スケジューリング遅延により悪化する可能性があり,Integraの業務,運営実績,見通しに悪影響を与える可能性がある.

19

Integraとミレニアムは法的クレーム、証券集団訴訟、派生商品訴訟、その他のクレームの目標である可能性がある。

Integraやミレニアムは証券集団訴訟やデリバティブ訴訟の目標となる可能性があり,これらの訴訟は巨額のコストを招き,手配の完了を延期または阻止する可能性がある。証券集団訴訟やデリバティブ訴訟は、通常、上場企業の買収または買収合意に達した会社に対して提起される。第三者はまた、Integraやミレニアムにクレームをつけ、この手配を制限したり、金銭的賠償や他の救済策を求めたりしようと試みることができる。これらの訴訟に法的根拠がなくても、これらのクレームを弁護することは、巨額のコストを招き、管理時間と資源を移転する可能性がある。さらに、原告がその手配の完了を禁止する禁止を得ることに成功した場合、その禁止は、その手配の完了を延期または阻止する可能性がある。

発効時間を手配する前のIntegra株式の取引価格と,手配の発効時間後のIntegra株の取引価格が変動する可能性がある.

Integra株の取引価格は、大きな変動の影響を受け続ける可能性があり、手配完了後、重大な変動の影響を受ける可能性があり、一連のイベントや要因に応じて増加または減少する可能性がある

(a) 商品の市場価格変動

(b) カナダ、アメリカ、国際経済情勢に影響を与える現在の事件

(c) 世界の採鉱業の傾向は

(d) 規制および/または政府の行動、裁決または政策;

(e) 証券アナリストや格付け機関の財務推定と提案の変化

(f) 買収と融資

(g) ミレニアムとIntegraの現在と未来のプロジェクトとビジネスの経済状況

(h) 経営業績の四半期変化

(i) 他の会社の経営業績や株価表現には、投資家が比較可能性があると考えられる会社が含まれている

(j) 合併後の会社は、(場合によっては)追加の株式証券を発行するか、またはそのような発行が発生する可能性があると考える;および

(k) ミレニアム世代の株やIntegra株を購入または販売します。

IntegraはIntegraとミレニアムの業務を統合することに成功し、この計画の期待的な利点を実現できないかもしれない。

Integraとミレニアムは、採鉱探査業界における各エンティティの地位を強化し、両社の資産を統合して何らかの利益を実現するために、この計画を完成させることを提案している。この手配の収益部分は、合併後の会社の能力に依存する:(I)市場状況が依然として金探査と開発会社に挑戦的であっても、合併後の会社の採鉱プロジェクトに効果的に資金と開発を提供することができる;(Ii)その規模を利用すること、(Iii)期待資本と経営協同効果を実現すること、(Iv)その資産基盤の成長見通しを利益にすること、(V)その改善された成長機会の潜在力を最大限に発掘すること、および(Vi)資本融資機会を最大限に増加させること。本明細書に記載されたおよび本明細書の参照文書に記載されたリスク要因を含む様々な要因は、Integraおよびミレニアムがスケジュールされた予想される収益を達成する能力に悪影響を及ぼす可能性があり、株価に悪影響を及ぼす可能性がある。

Integraとミレニアムの既存業務を統合することには関連するリスクがある。

このスケジュールの利点を達成する能力は、他に加えて、本明細書に記載され、参照によって本明細書に組み込まれた文書に含まれるものは、機能、プログラム、および人員をタイムリーかつ効果的な方法で統合することに部分的に依存するであろう。この統合は、多くの管理努力、時間、資源を投入する必要があり、これは、手配完了後に経営陣の重点と資源を合併後の会社の他の戦略的機会から移行させ、この過程で合併後の会社の収益性、運営結果、財務状況に重大な悪影響を与える可能性のある運営事務から移行する可能性がある。

20

合併後の会社は鉱物権益の買収競争に直面するだろう。

多くの会社は鉱物権益を探して買収しているが、憧れの鉱物権益の供給は限られている。多くの会社は鉱業権益の買収に従事しており、その中には財力が豊富で、業務能力が強く、利益記録が長い大型老舗会社が含まれている。合併後の会社は、多くの競争相手がより多くの財務資源と技術者を持っているため、買収権益の面で競争劣勢にある可能性がある。合併後の会社が鉱物資産を買収する他の投資で他社との競争に成功する保証はない。また、合併後の会社は、許容できると思われる推定値や条項でそのような権益を買収することができない可能性がある。合併後の会社は鉱物権益を買収或いは取得できず、合併後の会社の収益力、経営業績及び財務状況に重大な悪影響を与える可能性がある。

大量のIntegra株式の発行やそれによる“市場懸空”は,手配完了後にIntegra株の市価に悪影響を与える可能性がある

手配完了後、大量の追加的なIntegra株を発行し、公開市場で取引することができる。Integra株式数の増加は、これらの株式の売却や、その等の売却が発生する可能性があると考えられる場合(一般に“市場プレミアム”と呼ばれる)をもたらす可能性があり、いずれの場合も、Integra株式の市場および市場価格に悪影響を及ぼす可能性がある。

ブローカー発売と非ブローカー発売に関するリスク

第三者ホスト解除条件を満たす.

終了日までに代行解除条件を満たす保証はない.引受受領書の売却によって得られた金は、第三者が管理条件を解除するか、終了日が満了するのを待つために第三者に預けられるため、当社は、第三者管理解除条件または終了日を満たすまで、これらを使用することができません。

INTERAがホスト解放条件を満たさなくても,INTEGAには費用が生じる.

受託発行および非ブローカー発行に関連するいくつかのコストは、引受業者の法律、会計、費用のように、終了日までにホスト解放条件を満たしていなくてもIntegraによって支払われなければならない。ブローカーの発売終了日に、当社は受託発売による引受業者の支出の25%に相当する30万カナダドルを引受業者に支払った。

プロジェクト4--会社に関する情報

A. 会社の歴史と発展

Integra Resources Corp.の登録地はカナダで設立されました“ビジネス会社法”(オンタリオ省)1997年4月15日、会社はBerkana Digital Studios Inc.と改称された。1998年12月4日、会社はClaim Lake Resources Inc.,2005年4月5日、会社は2対1の合併を完了し、Fort Chimo Minerals Inc.に変更された。2009年1月1日、会社は完全子会社の石灰石盆地探査有限公司と合併した。合併後の会社はFort Chimo Minerals Inc.で運営されている。2011年6月14日、会社は5対1の合併を完了し、Mag銅業有限公司と改名した。同社は2015年9月2日に5対1の合併を完了した。2017年1月と2017年8月、会社はそれぞれ5対1と2.5対1の合併を完了しました。2017年8月11日、会社はIntegra Resources Corpと改名しました。

2020年6月29日、会社はオンタリオ州からブリティッシュコロンビア州への継続(“継続”)を完了した。継続の結果、OCBAは会社に適用されなくなり、会社は“ビジネス会社法”(ブリティッシュコロンビア州)(“BCBCA”)は、それが最初にBCBCA登録によって設立されたようなものです。継続のために、会社の定款や細則は定款と定款の公告に置き換えられています。定款と定款の公告は、会社の以前の定款や定款と基本的に似ています。これらの変化には、取締役会(“取締役会”)が会社の資本構造を何らかの変更を可能にすること、事前通知要求の変更、取締役会会議が処理する事務の定足数要件の変更、敷居は、総会で投票する権利のある普通株式の25%を含むように定足数を満たすように修正され、配当を発表するための記録日の修正と、取締役の任期満了前に彼または彼女を罷免するために必要な決議案のタイプが修正される。

21

2020年7月9日,Integraは普通株に対して2.5対1の合併を行った。

同社は2017年11月6日にカナダ証券取引所から退市し、2017年11月7日にトロント証券取引所創業ボード(“TSX-V”または“取引所”)で取引を開始し、取引コードは“ITR”となった。2018年1月、当社は米国OMCQBに上場を開始し、株式コードは“IRRZF”であり、2018年5月1日にOMCQXを卒業した。同社は2020年7月31日、ニューヨーク証券取引所米国証券取引所に上場を開始し、取引コードは“ITRG”となった。同社はニューヨーク証券取引所米国に上場するとともに、OTCQXでの取引を停止している。同社は引き続きトロント証券取引所に上場し、取引コードは“ITR”であり、ニューヨーク証券取引所米国取引所に上場し、取引コードは“ITRG”である。普通株の登録·譲渡代理はトロント証券取引所信託会社であり、オンタリオ州トロントに本部を置く。

同社の主要事務所はバンクーバーBurrard Street,1050-400,BC V 6 C 3 A 6,電話:(604)416-0576,登録事務所はHSBCビル2200,885 Westジョージア街,BC V 6 C 3 E 8,(604)691-6100である.同社の登録エージェントはCT社で,住所はワシントンD.C.20005号15街北西1015号,Suite 1000,郵便番号:20005である.

Integraはアメリカで鉱物資産の買収と探査に従事している鉱物資源会社です。当社は探査段階会社であり、その物件には既知の鉱物資源或いは埋蔵量がないため、S-K 1300号法規に符合する。同社の主な重点はそのDelamar金銀プロジェクト(“Delamarプロジェクト”)を推進することであり、このプロジェクトは隣接するDelamar鉱物とアイダホ州西南部の歴史あるOwyhee県鉱区の中心に位置するフロリダ山脈鉱物からなる

前期から業務全体の発展に影響を与える事件は以下のように記述されている

会社

会社は2022年6月28日に株主総会を開催する。全部で26,461,276株の普通株投票があり、会社流通株の42.3%を占めた。すべての役員が再選挙され、他のすべての決議案は会社の株主の承認を得た。

当社は2022年8月4日にBeedie Investments Ltd(“Beedie Capital”)と1,100万ドルの株式融資と2,000万ドルの転換可能な融資を同時に完了した

年末後、当社はミレニアム貴金属(“ミレニアム”)と“市場で”の合併を発表し、同時に融資を行い、Beedie Capitalとの信用協定を改訂した。参照してくださいプロジェクト5.a--その後の活動もっと詳細を知っています。

参照してくださいプロジェクト4.D--財産、工場、設備2022年の許可、工事/冶金、社会と環境活動及び2022年の探査結果に関する詳細な情報。

2023年展望

会社

ミレニアム合併の完成はまだ監督部門の承認が必要であり、ミレニアム株主の承認も待たれる。株主投票は4月下旬に行われる予定で、同社はまもなく合併を完了する予定だ。WildcatおよびMountain Viewホテルの2023年の主な成果には、改訂されたリソース推定および2023年の第2四半期末交付の予備経済評価(PEA)が含まれています。

22

探索

同社は2022年に開始する11,000メートル在庫掘削計画を継続する。同社は2023年上半期に改訂された酸化物資源推定を発表する予定だ。

許可と工事

Delamarの許可と工事は継続し,完全に開発された独立堆積金銀作業に重点を置いている。現在,2023年下半期の地雷作業計画の提出を支援するためのベースライン研究が行われている。

アメリカ証券取引委員会には相互接続サイトがありますHttp://www.sec.gov)には、報告書、依頼書および情報声明、ならびに米国証券取引委員会に電子的に提出された発行者に関する他の情報が含まれている。このような資料は当社のサイトにも利用可能である(Http://www.intergraresource ces.com).

B. 業務の概要

同社の主な仕事は、隣接するDelamar地域と、アイダホ州南西部にある歴史あるOwyhee県鉱区の中心にあるフロリダ山地からなるDelamarプロジェクトの推進に重点を置いている。管理チームはIntegra Gold Corp.(“Integra Gold”)の元幹部チームで構成されている。Integraには生産物件がないため,保有物件には現在営業収入やキャッシュフローはなく,過去3財政年度も何の運営収入もなかった。したがって、Integraの運営資金は主に株式融資から来ている。

専門技能

Integraの業務は、地質、掘削、計画、探査計画の実施、コンプライアンス、工事、冶金、経済研究、プロジェクト開発、許可などの分野で専門的な技能と知識を必要としている。これまで、Integraはカナダとアメリカでこれらの専門家を見つけて維持することができ、これを続けることができると信じている。

競争条件

Integraは競争が非常に激しい業界で運営され、他の会社と競争しており、その多くの会社は鉱物の買収と開発、合格した従業員やコンサルタントの採用と維持においてより大きな技術と財務施設を持っている。

商業サイクル

貴金属業界は変動性と周期性が強い。その産業は2011年から2019年までの間に大きな減少を経験した。2020年は金と銀価格および鉱業株にとってはるかに強い年であり、金価格が高値に達したため、これは主に新冠肺炎の流行による不確実性によって推進された。しかし、それ以来、金と銀採掘金融市場は軟調に戻り、動揺を維持している。大口商品の価格周期と経済衰退期以外に、探査活動はアイダホ州の季節性と不定期天気状況の影響を受ける可能性がある。

23

環境保全要求

Integraの運営は,政府機関が時々公布している環境規制に制約されている。環境立法では,ある採鉱作業に関連する各種物質の漏洩,放出や排出の規制や禁止,例えば尾鉱処理区の漏出や,環境汚染を引き起こす可能性のあるシアン化物の使用が規定されている。このような法律に違反すると罰金と処罰が科されるかもしれない。特定の種類の作業はまた環境影響評価を提出して承認する必要があるかもしれない。

環境立法はより厳格な基準を意味する方法で発展しており、守られていない法執行、罰金、処罰もより厳しい。提案プロジェクトに対する環境アセスメントは,役員,役員,従業員を含む会社に対してより高い責任を負っている。

政府の法規を遵守して変化するコストは業務の収益性を低下させる可能性がある。

海外業務

Delamarプロジェクトはアイダホ州にあります。アメリカの鉱物探査と採鉱活動は採鉱業に関連する政府法規の影響をある程度受ける可能性があります。規制のどんな変化や政治的条件の変化もIntegraの業務に悪影響を及ぼす可能性がある。許可証制限、生産、価格制御、所得税、財産没収、環境立法と鉱山安全などの面で、政府法規は異なる程度で経営に影響を与える可能性がある。

社会と環境政策

INTEGAはすでに“商業行為と道徳規則”(“道徳規則”)を通じて、INTEGAの従業員、顧問、高級管理者と取締役が従うべき行為と道徳原則を記録することを目的としている。その目的は

- 個人と職業関係との間の実際的または明らかな利益衝突を道徳的に処理することを含む、誠実かつ道徳的な行動を促進する

- このような衝突をもたらす可能性がある任意の重大な取引または関係を適切な人に合理的に予想することを含む、利益衝突の回避を促進すること

- Integraが証券監督機関に提出または提出した報告書および文書、ならびにIntegraによる他の公開通信において、十分、公平、正確、タイムリーかつ理解可能な開示を促進する

- 適用された政府の法律、規則、条例の遵守を促進する

- “道徳的規則”に違反したことを適切な人員にタイムリーに報告することを促進する

- “道徳的規則”の遵守に対する責任を促進する

- 従業員、上級管理者、取締役に指導を提供し、彼らが道徳的な問題を認識し、処理するのを助ける

- 不道徳な行為を通報する仕組みを提供します

- INTEGAの誠実さと責任感のある文化の育成を助ける。

Integraは、すべての従業員、上級管理職、取締役がいつでも“道徳的規則”の原則を守ることを望んでいる。道徳基準に関するより多くの情報は、本年度報告書第16 B項を参照されたい。同社はまた、従業員、コンサルタント、高級管理者、取締役がこの政策に従うべきである安全、環境、社会的責任政策を採択した。その目的は,Integraがその役員,高度管理者,従業員,コンサルタント,請負業者とともに安全かつ環境保全的に業務を展開し,企業の社会的責任の最高基準を果たすかを概説することである。

一般情報

同社はDelamarプロジェクトを推進するために必要なライセンスの更新と発行に依存している。また,同社は複数の第三者土地所有者やアイダホ州土地部と締結した採鉱リース協定にも依存している。採鉱リース契約に関する前払い最低特許権使用料、土地使用権賃貸支払い、年間クレーム申告承諾の説明については、我々の総合財務諸表付記16を参照されたい。

24

C. 組織構造

以下の図では,Integraとその子会社間の会社間関係,およびエンティティごとの登録管轄権を説明する.

| インテグラル·コープ (カナダブリティッシュコロンビア) | |||

| 100% | |||

| カナダ統合資源持株会社。 (カナダブリティッシュコロンビア) | |||

| 100% | |||

| 統合ホールディングスアメリカ会社 (アメリカネバダ州) | |||

| 100% | |||

| ドラマー鉱業会社 (アメリカオレゴン州) | |||

D. 財産·工場·設備

当社はS−K第1300(S−K 1300)号規則下の米国証券取引委員会採鉱開示規則に基づいて鉱物資源及び鉱物埋蔵量を推定していない。

属性

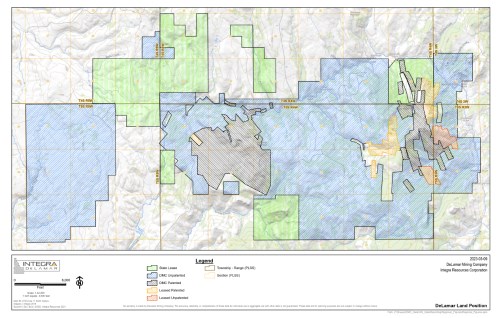

同社には三つの採鉱プロジェクトがあり、すべてアイダホ州:ドラマプロジェクト、黒羊区、戦鷹不動産に位置している。以下の節では,プロジェクトの物件位置と概要について述べる.私たちがS-K 1300によって決定した唯一の物質財産はDelamarプロジェクトだ

生産する

生産しているプロジェクトは一つもありません。

物件位置

次の図はこの3つの不動産の位置を示しています

25

属性の概要

概要

黒羊と戦鷹の概況を次の表に示します。以下に示すすべての物件は探査段階です。我々の材料の性質に関する情報は本プロジェクト4.D.“Delamarプロジェクト”の下にある.

26

| 黒羊エリア-ゴールド/シルバー | ||

| 位置 | アイダホ州 | |

| 所有権の種類と金額 | 同社の間接完全子会社Delamar鉱業会社は株式100%を保有している | |

| 所有権、採鉱権、賃貸借または選択権および栽培面積 | IDLのすべてまたは一部の以下のセグメントの金属鉱物リース:T 4 S,R 5 W;S.16,21,22,25-27,35;T 4 SR 4 W,S.30の合計約2,520エーカー。187の非特許鉱脈採鉱請求項(TP 1~16;EL 1~34;SH 1~34;SC 1~52;GG 1-21;DD 1-8;LD 1-6)、合計約3,740エーカー。 | |

| 重要な許可条件 | 探査に必要な許可証はすでに到着した | |

| 鉱山タイプと成鉱様式 | BlackSheepの鉱化と腐食性質は熱液噴出角礫岩噴出口の中心を囲む広範な焼結鉱床を含み、高度な異常を有する金、銀、ヒ素、水銀、アンチモンとセレンの高レベル大腸状条帯状非晶質から玉髄状シリカと関係がある。いくつかの初歩的な岩屑サンプル以外に、Integraは黒羊区で広範な土壌地球化学グリッドを完成し、著しい長さで高度に異常な金と銀の傾向を示した. | |

| 加工工場や他の施設 | ありません | |

| 戦鷹預金--金/銀 | ||

| 位置 | アイダホ州 | |

| 所有権の種類と金額 | Delamar鉱業会社とGold Royalty Corp.の完全子会社ネバダ精選金鉱有限公司は、Integraのフロリダ州山地鉱蔵の東3キロに位置する戦鷹金銀鉱物鉱物を含むネバダ精選会社のアイダホ州鉱物賃貸会社の権益を買収するオプション合意に達した。 | |

| 所有権、採鉱権、賃貸借または選択権および栽培面積 | アイダホ州鉱物賃貸契約を買収するオプション協定は、108件の無特許鉱脈採掘権利(WES 1-66;WE 1-23、25-35、37-39)をカバーし、敷地は約2,160エーカーである。以前にCarton Claim Groupを買収しました。このグループは6つの特許採鉱クレームからなり、敷地は45エーカーで、アイダホ州の借約北750メートルに位置しています。Delamarはまた、総面積約551エーカーで、7つの特許採鉱権の58.334%の権益をレンタルしたIDL金属鉱物賃貸契約を持っている。 | |

| 重要な許可条件 | 探査に必要な許可証はすでに到着した | |

| 鉱山タイプと成鉱様式 | 戦鷹−フロリダ−ドラマ地質環境は,いずれも低硫化浅成熱液金銀を有しており,成因には約1600万年前に発生した同一鉱化形成事件が関与している。戦鷹山低硫化浅成熱液鉱脈で発見された現地地質と鉱石鉱物学は西のドラマー山とフロリダ州山と似ている。重要な違いは主力ロックだ。歴史上、戦鷹高品位鉱脈で採掘された金銀は主に晩白亜世時代の花崗岩によって採掘され、賦存されている。これらの鉱脈システムの過去の生産はすでに走行長が1キロを超え、深さは750メートル以上に達することを描き出している。 | |

| 加工工場や他の施設 | ありません | |

27

アイダホ州ドラマプロジェクト

Delamarプロジェクトは隣接するDelamar鉱物とフロリダ山脈鉱物から構成されている。

当社はS-K 1300法規に基づいて鉱物資源や鉱物埋蔵量を評価していません。当社には、S-K 1300法規に基づいて行われていないため、NI 43-101による鉱物資源や鉱物埋蔵量を評価する情報は含まれていません。ただし、S-K 1300法規に適合しない以前の技術報告書の情報は、会社のSEDAR上の発行者プロファイルに基づいて審査することができます。URLはWwwv.sedar.comまたは会社のウェブサイトであるが、本明細書に含まれないか、または参照によって本明細書に組み込まれる。

アイダホ州Delamarプロジェクトの不動産地図です

プロジェクト記述、位置、所有権

Delamarプロジェクトには、特許を取得した採鉱権と、アイダホ州南西部の約8,673ヘクタール(21,431エーカー)、ボイシ南西約80キロ(50マイル)をカバーするいくつかの借地権と地権権益、アイダホ州南西約8,673ヘクタール(21,431エーカー)、ボイシ南西約80キロ(50マイル)が含まれている。この財産は北緯43°00‘48“、西経116°47’35”であり、毎年の土地保有総コストは4244,473ドルと推定されている。Delamarプロジェクトとその関連工場と設備の帳簿価値は43,726,871ドルである。すべての鉱業権およびライセンスはDelamar Mining Company(“DMC”)が保有しており、同社はIntegraの間接完全子会社であり、2017年にDelamar買収協定によりKinrossに買収された。

Kinrossから取得された284の非特許請求項のうち、101件が前任所有者に2.0%のNSR使用料を支払う必要がある。また、33件の特許請求と5つの非特許請求に関連した8つの賃貸契約があり、2.0%~5.0%のNSR費用を請求する。Delamarプロジェクトにはアイダホ州からの7件の賃貸借契約が含まれており、敷地は1,561ヘクタール(3,857.2エーカー)であり、5.0%のNSR生産使用料と27,282ドルの年間支払いが必要である

Kinrossは2.5%のNSR特許権使用料(すなわち“Kinross特許権使用料”)を保持しており,Delamar地域クレームでは上記の特許使用料に拘束されていない部分に適用される.Kinrossが合計1000万カナダドル(740万ドル)の特許使用料を受け取った場合,Kinross特許権使用料は1.0%に低下する.Kinross Royaltyは2019年12月19日にMaverixに買収された。Maverixはその後、2023年1月19日にTriple Flag貴金属社に買収された。DMCはまた、上述したDelamarプロジェクトの周辺の採鉱権と賃貸土地を持っている。これらの土地はDelamarプロジェクトの一部ではないが、一部の土地はDelamarプロジェクトやフロリダ州山岳地帯のクレームや国家賃貸契約に隣接している

28

ドラマプロジェクトに入る主な通路はアメリカショッキング金属加工95号とオレゴン州ヨダン谷町から出発し、東に向かってイトゥリ通りに入ります。ヨダン谷を出発し、7.6キロ(4.7マイル)でTrout Creek路まで走ります。そして石渓路に沿って東に39.4キロ(24.5マイル)走って、トラ馬鉱尾鉱施設と近くの工事現場のオフィスビルに着きます。このルートを通るのは車で約35分かかります。二級通路はアイダホ州マーフィー町と78号州ショッキング金属加工から出発し、Old Stage路と銀城路を通過します。この二次ルートの旅行時間は1.5時間程度と推定されます。

環境責任と許可

1977年から1998年までのDelamar露天採鉱作業には、Delamarとフロリダ山地が含まれている。Delamar地域の鉱山施設、特に歴史あるSommerCampとNorth Delamar露天鉱は、近くのすべての歴史上の地下採鉱特徴(ピットとゴミ捨て場)を基本的に取り入れている。フロリダ山地では、多くの歴史的な地下採鉱特徴が歴史上のフロリダ山地露天鉱と廃石場の北部に残っており、いくつかの歴史的地下採鉱特徴はDelamarプロジェクト内にあり、崩壊した土の堆積物、ゴミ捨て場、崩壊した建物を含む。これらの特徴には環境への水排出はない。

Delamarプロジェクト歴史露天鉱区は2003年から閉鎖状態が続いている。この工事現場ではこれまでに大量の干拓と閉鎖が完了しているが、水管理活動、モニタリング、報告が行われている。IDLの回収保証金は2,778,929ドル、IDEQの保証金は100,000ドルであり、持続的な干拓活動に用いられている。また、米国土地管理局(“土地管理局”)とは、公共土地での探査活動や地下井戸の設置に使用される631,400ドルの債券が残っている。イスラエル土地開発会社と総額597,049ドルの干拓保証金を締結し,イスラエル土地開発会社がレンタルした土地での探査活動に用いられている。

Delamarプロジェクトは,2つの運営計画(“POO”)と,1つはIDLとBLM(POO#248),および1つのIDL(POO#936)を持つ.また,DMCはIDEQから発行されるシアン化許可,IDEQが発行する大気質許可,IDWRが発行するダム安全許可,および2015年の多部門共通許可,雨水許可,米国環境保護局から発行された地下水修復許可を持っている。

Integraは、トラマールとフロリダ山地の特許と非特許採鉱主張の掘削計画を行っている。この掘削は、IDLの通知とBLMに提出された2つの通知に基づいて行われている。Delamar報告書で提案されている探査計画には、フロリダ山地での提案掘削と、ドラマー地域でのさらなる掘削が含まれている。この提案された作業は、既存のドラマール地域掘削通知を修正する必要がある。フロリダ山地掘削に対する新しい通知。任意の提案された掘削が非特許主張に対して行われた場合、BLMに通知を提出する必要がある。Delamarおよびフロリダ山地の各非特許主張については、それぞれBLMに通知を提出する

2022年レビューでは

冶金掘削:*当社は2022年に冶金掘削計画を継続し、今年は1,831メートル掘削しました。

演習を非難した*会社は2022年に掘削計画を非難し続け、今年は1,753メートル掘削しました。

岩土工事掘削:工事同社は2022年にその岩土掘削計画を継続し、今年は283メートルに掘削した。

29

許可の

2022年2月24日、同社は、環境評価により、BLMの積極的な承認を得て、フロリダ山地での地下開発と探査掘削プロジェクトを許可したと発表した。

2022年第1四半期、INCELAは2021年に完了したベースライン調査のために完全な土壌と文化資源技術報告書を提出し、2021年に完成したベースライン調査の水生資源と野生動物技術報告に対する各機関の意見を受け取り、処理を開始した。INCELAは提案された湿度池試験計画の承認を得て、地球化学計画を支持し、試験過程の開始を許可した。2月下旬、コロラド州のACZ実験室で湿度池を開始し、4月末に第1組の試料のカラム試験を収集し、試験した。INCELAはまた、提案された地下水水文地質モデリング作業計画および2022年以降のPM 10大気質管理計画の承認を得た。2021年の気象台年次報告とPM 10第4四半期データ総括報告書は2月初めに提出された。

INCELAは1月末と2月初めに第1四半期の地表水と地下水サンプリング活動を完了した。BLM、IDL、IDEQ、IDFG、IDWR、米陸軍工程兵団、OEMRとプロジェクト研究と提案されたスケジュールの調整を継続した

- ベースライン地球化学特徴--MWMPとHCTサンプル選択会議のデータ分析と解釈、そしてBLMにメモを提出した

- 野生動物の空中猛禽巣調査/プロトコル;

- 場所や探査計画のための文化資源の調査データ

- MINEの特徴は,すべての資源の研究計画を改訂することを含む,すべての請負者とともに2022年調査を改訂することである

- 将来の視覚リソース分析のためのBLMからの視覚リソースリストデータ;

- SWCAの独立チームのために利益衝突了解覚書に署名し、ネズミ尾松鶏の緩和をより良く調整することに協力した。

INCELAは2022年第2四半期、2021年に完成したベースライン調査に関する水産資源と野生動物技術報告に関する各機関の意見を引き続き処理している。大型無脊椎動物を含む地表水魚類点研究は6月に開始され、7月初めに完成した。2022年第2四半期には、地化計画が継続して行われ、湿度電池の分析とMWMP、ABAおよびNAGテストが審査され、第3四半期に各機関および国家環境保護局の第三者請負業者にプレゼンテーション報告書を提出し、電池が安定するとすぐにQ 4湿度電池を選択して終了する提案を行う予定である。Integraは、選定された冶金掘削孔に振動鋼線圧力計を設置することにより、建設予定坑以下の地下水の高さをモニタリングし、地下水水文地質モデルを改善し、地下作業、地表水流と湧水、地質、大規模断層作用のデータの整備を開始している。各機関から2021年の気象台年次報告とPM 10 Q 4データ要約報告の意見を受け、Integraはこれらの意見を処理し、各機関に提出する予定である。

新たな燃料タンクを設置した後,INCELAは現場に新たなSPCC計画を完成させ,すべての規制機関の要求に適合させた。INCELA許可者は現場でIDEQと面会し,LAT現場とシアン化許可証に関するすべての施設を検査する。INCELAはIDEQ者からのフィードバックにより,第3四半期と第4四半期にLAT現場の現在の監視計画の変更を要求する.Integraは4月下旬と5月に第2四半期の地表水と地下水サンプリング活動を完了した。-IntegraはIDEQ、BLM、IDL、IDWR、米陸軍工事兵団、OEMRと選定した2022年プロジェクト研究と提案スケジュールの調整を継続している。その他の協調プロジェクトには:

- ベースライン地球化学的特徴−MWMPとHCT計画のデータ分析と解釈−

- 両生類と的確な猛禽巣について種依存野生動物調査を行った

- 2018-2022年の間の和解活動と州や連邦機関との地面探査活動との接触

- 場所や探査計画のための文化資源調査データや

- 地雷の特徴に基づいて研究区域を更新し、2022年の調査のために請負業者を選定して改訂する

30

2022年第3四半期、地化計画は継続し、湿度電池と大気水流動プログラム(MWMP)、酸基計算(ABA)と純酸(NAG)テストの分析を審査し、各機関と国家環境政策法案(NEPA)の第三者請負業者にデモを行う予定である。上記会議は7月に開催され、臨時湿度電池テストとMWMPテスト結果を検討した。第4四半期の結果を準備する際に、湿度電池テストと特定の電池終了手順について、データ解釈、提案されたモデリングデータ格差、およびこの計画の次のステップを提案した。

Integraはモデル制約に地質と大スケール断裂作用,土壌と地表土壌の水分バランス,および地質モデル上での初歩的な試運転を加えることにより,地下水水文地質モデルをさらに整備した。選定冶金掘削孔に設置された振動鋼線圧力計を引き続き監視し、提案鉱坑以下の地下水の高さをモニタリングし、地下作業場所と地表水流のデータを完備し始め、モデルパラメータを更に完備する。各機関から“2021年気象台年次報告”と“粒子状物質第4四半期データ総括報告”のコメントが寄せられ,INCELAは10月にコメント意見に対する回答を作成し提出した。

INCELAは今後の探査と地下水掘削活動のために水権譲渡と潜在的な地下水や地表水位置について作業を継続し,ヨルダン沿線のUSGS計量ステーションについて米国地質調査局(USGS)と米陸軍工事兵団(USACE)と協調し,ヨルダン流域の水を監視するための堰式修復を行う予定であり,歴史的水権,分流,使用点についてアイダホ州水利部(“IDWR”)と協力している。植生に敏感な余剰植物,土壌,文化資源の研究が完了しており,これらの地域は最新版の採鉱特徴が提案されている。INCELAは7月下旬に第3四半期地表水と地下水サンプリング活動を完了し、各機関に第2四半期報告を提出した。INCELAは引き続きIDEQ、BLM、IDL、IDWR、USACE、アイダホ州エネルギー·鉱物資源オフィスと選定した2022年プロジェクト研究と提案スケジュールについて協調している

他の調整事項は以下の通りです

- アイダホ州環境質量部(IDEQ)の植生と哺乳動物年度サンプリングは2023年初めに水質報告書を提出する

- アイダホ州地政省に歴史備蓄·投棄場での掘削計画を提出する

- 改正作業計画“石室採鉱計画改正案”を提出−岩土工事と廃棄掘削−

- Delamar銀鉱計画改正後の作業計画改正案の提出−岩土技術と掘削非難−

- 民族誌研究とウェストランドの調和

- 地表水校正のための地表水流量測定の調整

- 2018−2020年の私有土地に関する騒乱に関するアイダホ州地政総署の和解報告書の提出と受け入れ

- 有害雑草管理計画を立てる

- 掘削計画標準作業プログラムを策定する環境対策

2022年第4四半期、INCELAは最終的に各機関が2021年に完成したベースライン調査技術報告に対する意見を決定した。2022年第4四半期は引き続き地球化学プロジェクトを展開し、湿度池テストとサンプル分析を行った。2021年気象ステーション年間報告とPM 10第4四半期データ要約報告のコメントは第4四半期に完了し、フロリダ州山に気象監視ステーションを追加し、水文地質モデリング作業を支援するために、場所気候学をよりよく定義する。

11月に各機関に大気水流動手順、酸基計算、純酸産酸に関する最初の32週湿度セルデータの説明状況を紹介した。紹介後、現在テスト中の37の湿度プールのうち13個の中止を求める要請を機関に提出した。52週間後または2023年2月末に、第2の終了申請と共に提出された13ユニットのうち10個が終了許可を取得した。INCELAは、52週のテスト後に次の終了ユニットの要求を提出する予定である。

31

INTEGAは引き続き地質モデルを改善し、現場の地下井戸中の測定水位を校正することによって、地下水水文地質モデルを改善した。地質と大型断層、土壌と地表土壌の水分バランスをめぐる追加離散化と微細化は2023年の第1四半期/第2四半期まで続く。工事現場各地で選定された冶金と探査掘削孔に設置された2022個の設置された振動鋼線圧力計(VWP)を引き続きモニタリングし、地下作業面と地表水流付近の提案鉱坑以下の地下水高度をモニタリングし、モデルパラメータを更に完備する。

Integraは、10月末に予備起動会議を開催し、12月にIntegraの工事·許可部門と詳細な設計、計画、交付会議を行う2023年第4四半期に提出する予定である鉱山運営計画(MPO)の作業を開始した。これらの会議には、2023年第4四半期のMPOの開発と提出過程で主な役割を果たす予定の許可および工程下請け業者からのすべての重要なチームメンバーが含まれている。これらの会議の重点は、採鉱計画の重要な要素を決定し、文書提出に必要な各重要な要素をめぐって責任者とスケジュールを割り当てることである。

INCELAは,将来の場所補水のために,水権と潜在的な地下水や地表水位置について作業を継続している。ヨルダン沿線のUSGS計量ステーションでサブアドバイザーと協調し,堰修復と流域水モニタリングに備えている。INCELAは10月初めに第4四半期の地表水と地下水サンプリング活動を完了し、各機関に第3四半期報告を提出した。INCELAは引き続きIDEQ、BLM、IDL、IDWR、米陸軍工程兵団、アイダホ州エネルギー·鉱物資源事務所(OEMR)と選定した2022年プロジェクト研究と2023年計画との協調を行っている

工事·冶金作業

2022年第2四半期のプロジェクトの重点は、掘削計画、冶金データ審査、水管理支援、予算および融資支援を含む。開発中の岩石貯蔵施設(“DRSF”)、堆積浸漬パッドおよび加工施設の岩土掘削配置は、パッド層およびチャネル位置を含むことが完了した。フロリダ州山脈DRSFは新しい探査目標に基づいて再配置された。鉱物学、CN/FAとHEAD分析、利用可能材料リストと一般データ組織を含む冶金データの詳細な審査を続けた。Albion複合材料の浮選と研磨作業は続いている。水管理支援は主に操作と保守マニュアル草案、工事図面の生成、計画と入札制御システムのアップグレード要求及び予防的な保守計画の制定を含む。

同プロジェクトグループの第3四半期の仕事は主に岩土工事と掘削を非難することに集中し、鉱山運営計画を提出する施設位置を確定する。許可と天気条件によって、この2つのプロジェクトは2023年まで続く可能性がある。電力供給研究の見積請求も第3四半期に起草され、第4四半期に潜在入札者に送信される。ネバダ州中小企業鉱物加工部会議でプロジェクトの最新状況を紹介した。

冶金作業と地質グループとの調整は第3四半期に進展した。両グループとも鉱床に対する理解を高め続け、既存のデータと材料を最適に利用することを確保し、差を見出しているからである。いくつかのDelamarドリルが採油帯の境界を越えていることが分かった。これらの複合体を再配置し,回復モデルを更新した.この仕事はプロジェクトに大きな全体的な影響を与えないと予想される。冶金境界をよりよく決定し、回収モデルのリスクを低減するために、この2つの鉱床からいくつかの瓶転動試験とカラム浸漬試験を開始した。Albionでは,主要複合材料中の単一複合材料がこの計画を棚上げする前に基本鉱物学的分析と可変性浮選試験を行い,これらの材料をよりよく知ることができ,結果は公表されていない。Albionプロセスに特化したテストは無期限に保留された。

現場支援作業には,起草水管理·処理システムの操作と維持マニュアルが含まれている。予防的な保守計画、工事図面、標準操作規程と未来の制御システムのアップグレードに対する入札を制定することはこの仕事の一部である。

MPOの仕事は2022年第4四半期に始まります。会議を開始し、そこで会議を開催し、制御措置を制定する。主な工事にはMPO特有のパラメータを用いて坑殻を開発することがある。地球化学とPAG管理は将来設計の主な重点と決定され、工事現場範囲の水管理戦略である。現場業務と許可グループとともにMPOグループにレガシー水管理データと地図を提供した。

32

私有地と土地管理局土地で岩土掘削を行い,MPOの施設位置を支援した。また、砂および砂利の地域地質および歴史データ審査、建築および干拓掘削のための潜在的な粘土借入場所を含む建築材料の供給源を決定した。Owyhee県と会議を行い,Cow Creek路の潜在的用途をさらに検討した。リノで行われたHeap Leach Solutions会議に出席し,アイダホ州鉱業会議でプロジェクトの最新状況を紹介した。

2022年第4四半期の冶金作業は、最新の酸化坑井に基づく回復モデルの検討を含む。Sullivan Gulch Albion複合材料上で計画された可変性浮選試験を完了した。Delamarデータベースに追加のシアン化物揺動データを追加して、この鉱床をよりよく定義し、回収モデルを支援した。Delamarからのいくつかの柱複合材料は、以前フロリダ州山で行われていたように、より細い粉砕サイズの研究を始めた。さらに、Delamar材料に対して、鉱体をよりよく決定するために、追加のボトル転動可変性試験(“BRT”)を行った。北ドラマ掘削のいくつかの複合材料でもBRTが開始された。Delamar材料に関するこの冶金試験はまた、Delamarの異なる歴史的領域が回復モデルにおいて分離を維持する必要がある程度を理解するのに役立つだろう。フロリダ州山岳地帯から試験された2つのカラム浸出残留物は再粉砕され、2インチから1/2インチまで、堆積浸出回収モードの被覆率を向上させた。

社会と環境

2022年の間,Integraは引き続き社外利害関係者計画(“ESP”)の指導の下でその利害関係者基盤と接触している。ESPは,IntegraがDelamarプロジェクトに関する活動をどのように扱うかについて概説し,利害関係者,コミュニティ影響,リスク,機会について概説し,以下のように目標を実現することに着手した

- プロジェクト活動や計画について利害関係者と有意義な定期的な対話を行い、利害関係者と持続的で有意義な関係を発展させる

- コミュニティに対するプロジェクトの否定的な影響を管理、制限、軽減します

- 効果的なフィードバックおよび訴えメカニズムを維持し、フィードバックおよび/または訴えをタイムリーかつ公平に解決することによって、企業およびコミュニティに対するリスクを管理すること;

- 地域コミュニティと利益を共有し,業務目標やコミュニティニーズや優先順位に応じて積極的に貢献する。

2022年,Integraは約6,200人以上の利害関係者と接触し,地域コミュニティに100,000ドルを超える直接投資を行った。参加した上位4種類の利害関係者は、市民/非営利組織、地域住民、教育機関、会社員である。79%の参加が面と向かって行われ,次いで17%のビデオ会議であり,会社が地理的位置が分散している利害関係者と接触し続けることができた.

INCELAは,現在および/または先祖伝来がドラマプロジェクト周辺の土地と関連している部族国との接触を優先し続けている。これらの会議はプロジェクト発展の各段階で行われる政府と政府間会議以外の会議である。同社はいくつかの部族国の参加と代表の下で協力して文化モニタリングプログラムを実行することに引き続き取り組んでいる。

同社は2022年第4四半期に2つ目の持続可能な開発年次報告書を発表した。この持続可能な開発報告書を準備するために、INCELAは最初の実質的な評価(“実質的評価”)を行った。重要性評価は、会社の重大な経済、環境と社会影響を反映するテーマ、あるいはその利害関係者の評価と意思決定に実質的な影響を与えるテーマを決定するための分析と検証過程である。これらのテーマを決定するために、外部関係チームは、インタビューおよび調査を使用して、利害関係者に関連または重要な内容を決定し、その中でIntegraおよび会社と相互作用する人員、業務、生態系に最大の潜在的影響を与えるテーマを定義した。

Delamarプロジェクトの水処理作業は通常通り行われており,年内に重大な環境や健康安全事件の報告はない。

33

歴史.歴史

1891年から1998年にかけて、ドラマプロジェクト区の金と銀の総生産量は約130万オンスの金と7000万オンスの白銀と推定され、1999年にはドラマ鋼工場では別の数不明の金と銀が生産された。1876年から1891年にかけて、最初のドラマル地下鉱山とその後のドラマル露天採掘活動では102.5万オンスの金と5100万オンスの白銀が生産されたと推定されている。フロリダ山地では、歴史の長い地下鉱山と1990年代末の露天採鉱で26万オンス近くの金と1800万オンスの白銀が生産されている

1863年初めにヨルダンで砂金鉱床が発見された際、ドラマプロジェクト地域は採鉱活動を開始した。ヨルダンはその後、ドラマル町遺跡の上流から遠くない場所に位置した。1863年夏、フロリダ山地の東の戦鷹山の石英脈に最初の銀金鉱脈が発見され、銀城の初歩的な定住を招いた。1876年から1888年の間に、重要な銀金鉱脈が発見され、開発された。ドラマル山とフロリダ山地の地下鉱山を含む。19世紀末から20世紀初頭にかけて、ドラマ山とフロリダ山地の地下鉱山は合計55.3万オンスの金と2130万オンスの白銀を生産したと報告されている

この地域の鉱山は1914年に閉鎖され、その後ほとんど生産されず、1930年代に金と銀の価格が上昇した。1934年から1940年にかけてPlacer金は再びJordan Creekから回収され、1938年にはde Lamar地下鉱の廃スラグ処理のための日生産量181トンの浮選工場が建設された。浮選工場は1942年末まで運営されていると報告されている。フロリダ山地を含め、de Lamar-Silver City地区は1863年から1942年まで約100万オンスの金と2500万オンスの白銀を生産したと考えられている。

1960年代末、この地域では地表近くで採掘可能な金銀鉱床の探査が開始され、1977年、地球資源会社(地球資源会社)が経営する合弁企業がドラマー山の露天採掘、研磨、シアン化物タンク浸漬作業で生産され始めた。1981年、地球資源会社は大西洋中部石油会社(MAPCO)に買収された。1984年と1985年、Nerco鉱業会社はMapcoの権益とDelamar鉱を経営する合弁企業全体を買収し、100%の所有権を持っていた。1993年、Nercoはケンナコット銅業会社(ケンナコット)に買収された。約2ヶ月後、1993年、ケナコットはDelamar鉱での100%の権益と財産をKinrossに売却し、Kinrossはこの鉱を経営し、1994年にフロリダ山地に拡張した。1998年に採鉱を停止し、1999年に研削を停止し、2003年に鉱山を閉鎖した。2014年には、ミルや他の鉱山建築の解体に伴い、閉鎖と復墾が完了した。尾鉱施設の排水とカバー板を開発した。

1977年から1998年までのDelamarプロジェクトの露天鉱総生産量は、フロリダ山地の運営を含め、約75万オンスの金と4760万オンスの白銀と推定され、1999年のDelamar工場生産の数量は不明である。1977年から1998年末まで、Delamar地域の露天鉱生産は合計62.5万オンスの金と約4500万オンスの白銀であった。これらの生産量はGlen Silver、SommerCamp-Regan(北バルと南バルを含む)と北ドラマ地域が開発した鉱場から来ている。Delamar鉱は1日27,216トン(30,000トン)の採鉱速度で運営されており、1日の研磨能力は約3,629トン(4,000トン)である。1994年、Kinrossはフロリダ山地で露天採掘を開始し、同時にDelamar鉱からの生産を継続している。フロリダ山地の鉱石は1998年まで採掘され、Delamar施設で加工されている。フロリダ山地の1994年から1998年までの総生産量は124,500オンスの金と260万オンスの白銀である。

地質背景と成鉱作用

Delamarプロジェクトは中新世コロンビア川-スティアンヌ洪汎玄武岩省東縁と蛇河平原西縁付近のOwyhee山脈に位置し、Owyhee山脈は1つの主要な中新世噴火中心を構成し、一般に中新世玄武岩流から中新世中期流紋岩脈、ドーム、流動と凝灰岩に侵入して覆われ、晩白珪世花崗岩の侵食表面に発育する。

Delamar鉱区と鉱化帯は弧を描いた近円形アレイに位置し、重複した斑岩と流帯流紋岩流とドームは共生する前駆火山屑鉱床上に覆われ、局所凝灰岩環を形成している。INGINAは斑岩と帯状流紋岩流と緯度を地域規模の北西に沿って構造的に配置された複合流ドームと岩脈と解釈している。フロリダ山地では、流帯流紋岩流とドームが玄武岩溶岩流と晩白珪世花崗岩の上に覆われた凝灰岩角礫岩ユニットを通過して被覆している。

34

金銀鉱化は2種類の異なるが互いに関連するタイプがある:(1)相対的に連続した石英充填の裂隙脈は、19世紀末20世紀初めの地下採掘の重点であり、主に玄武岩と花崗閃長岩に存在し、少量は上覆長英質火山ユニットに存在する。(Ii)より広く、大量に採掘可能な密集石英細脈と石英ゲル接合熱液角礫岩脈は、横方向と垂直方向に数メートル/フィートしか連続しておらず、幅は主に1.3 cm(0.5インチ)より小さく、主に石英充填裂隙周囲と上方の流紋岩と緯岩に存在している。第2のタイプの鉱化は20世紀末にドラマとフロリダ山地で活動する露天坑で採掘され、主に長英質火山ユニットに付与されている。

裂隙鉱脈は主に北から北西に向かい、石英を充填し、異なる量の毒砂、絹雲母または粘土を伴い、±乗解石である。鉱脈の幅は数センチから数メートルまで様々であるが、鉱脈は横方向と垂直方向に数百メートルに達する。主要な銀と金鉱鉱物には黄マンガン鉱、銀鉄鉱、輝石、ルビー銀、自然金と銀鉱、自然銀、スピネル、針鉄鉱がある。一部の鉱脈には黄鉄鉱と白鉄鉱があり、ごく少量の黄銅鉱、フラッシュ亜鉛鉱、方鉛鉱がある。金と銀を含む鉱物は一般的に細い。

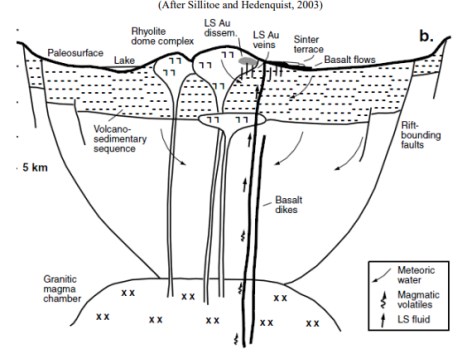

預金タイプ

Delamarプロジェクトの金銀鉱化は、腐食タイプ、鉱脈性質、蝕変鉱物学、鉱脈鉱物学、地質背景によると、火山存在、低加硫タイプの浅成熱液モデルの背景で最も良い解釈ができる。このモデルはde Lamar-Silver City地域に起源し、De Lamarとフロリダ山脈鉱山の鉱脈と蝕変囲岩の第一次研究に基づいてLindgren(1900)によって開発された。様々な鉱脈構造、鉱化、侵食特徴に基づいて、この地域の低卑金属含有量は、現在世界で知られている低硫化浅成熱液鉱床の典型である。Delamarプロジェクトの鉱化寄主岩石環境は、下図に示す簡単なモデルに類似しており、下部玄武岩配列は下図に示す火山-堆積岩の地層位置を占めている。この地域のマイルストーン部分は、このモデルの表面焼結階地内と付近に位置しているようである。

35

低硫黄浅成熱液成鉱システムの模式図モデル

ネバダ盆地や山脈省や世界の他の場所にも多くの他のタイプの鉱床があります。いくつかの有名な低硫化浅成熱液金鉱と銀鉱はドラマープロジェクトと地質的に似ていますが、ネバダ州で過去に生産されたRawhide、Sleeper、Midas、Hog Ranch鉱を含みます。Midas地区では、セレン富鉱脈はDelamarプロジェクトで知られている鉱脈と似ていますが、方解石脈ははるかに豊富です。DelamarプロジェクトやMidasプロジェクトでは、浅成熱液成鉱は流紋岩火山作用と同時代に発生し、新世玄武岩火山作用直後に発生しました。

探索

掘削以外の探査仕事は地形と地球物理調査、航空磁気調査、励起/抵抗率調査、岩石と土壌地球化学サンプリング、地質充填図、データベース開発とチェック及び横断面地質モデリングを含む

掘削する

Integraと様々な歴史事業者はDelamarとフロリダ山地に2836個の穴を掘り、全長は337,268メートル(1,106,522フィート)である

歴史掘削は1966年から1998年までに完成し、2,625個の掘削孔を含み、総掘削長は275,790メートル(904,821フィート)である。大部分の歴史掘削はRCと従来の回転法を用いて行われ、合計106個の歴史掘削はダイヤモンドコア(“岩心”)法を用いて掘削され、全長は10,845メートル(35,581フィート)である。約74%の歴史掘削は垂直であり、すべての歴史の伝統的な回転掘削掘削を含む。ドラマーでは、歴史上掘削された総掘削の大部分が露天採掘中に採掘された。

Integraは2018年に掘削を開始した。2020年12月末現在、Integraは60個のRC孔、140個のコア孔、11個のRC孔を掘削し、Delamarとフロリダ山地で合計61,478メートル(201,699フィート)掘削され、合計61,478メートル(201,699フィート)である。1つの穴を除いて、すべての穴が角度をなしている。Integraの掘削は2021年まで続いている。

36

掘削方法が知られている歴史的孔のうち、Delamar領域602孔はRC法で掘削され、438個は通常の回転法で掘削され、60個はコア孔であり、Delamar領域の歴史孔の74%が垂直である。10%未満の歴史的掘削孔だけが垂直である。従来の回転掘削孔はこの2つの地域で傾斜していない。合計106個の穴が岩心法で掘削され、総深さは10822メートル(35,505フィート)であり、総掘削厚さの3.9%を占めている。ドラマー地域のすべての歴史掘削の井戸の下深さの中央値は91メートル(298.6フィート)、フロリダ山地の中央値深さは123メートル(403.5フィート)である。

坑内汚染は、回転(RCや従来)方法で掘削された孔の問題であった。孔底部以上の掘削壁からの物質が孔底ドリル面で抽出された試料と結合すると、井戸汚染が発生する。掘削中に大量の水が存在すると、地下水源からも掘削者からも注入される可能性が高くなり、従来の回転孔では、掘削ロッドと掘削壁との間の空間に沿って試料が地面に戻り、特に井戸下汚染の影響を受けやすい。これらの問題はDelamarプロジェクトで制限されているが,回転孔の深さや垂直方向が浅いため,大量の回転データは履歴採鉱作業で掘削されている。

第三者工学会社によって検討されたいくつかの掘削ログは、掘削中に水の存在に関する注釈があることが発見され、時々掘削の難しさおよびサンプルの大きさに関するコメントがある。したがって、Integraは、履歴掘削ログからサンプル品質情報およびこれらの情報を全面的に集約している。

Delamar地域データベースには、歴史的掘削の井戸下偏差調査データが完全に不足しているが、フロリダ山岳データベースには、33個のRCおよび4つの岩心孔の偏差データが含まれている。このようなデータの不足は、1990年代までに行われた掘削掘削には珍しくないが、偏差データの不足は、掘削試料の深部正確な位置における不確実性をある程度増加させる。しかし、Delamar地域では、掘削孔の垂直方向の4分の3は、これらの不確実性、すなわち通常の浅い井戸下深さを大きく緩和する。歴史的掘削から得られたデータにある程度基づいている。この不確実性はまだ小さいが、フロリダ山地ではより明らかであり、そこの歴史掘削の約80%が傾斜しており、これらの孔は通常、ドラマー地域よりもやや長い。将来の任意の潜在的採鉱作業が歴史掘削データの信頼性にある程度依存することを考慮すると、露天採鉱方法が必要となるため、坑下調査による掘削試料位置の潜在的不正確さは重大な問題ではないと考えられる。

急に傾斜した掘削孔が急傾斜鉱化と交差する場合、垂直掘削からの金銀捕捉物の坑下長は、SommerCamp領域の一部のような真の鉱化厚さを著しく誇張する可能性がある。垂直穿孔は、ほぼ完全に歴史的な掘削である

Delamarとフロリダ山岳データベースのほとんどのサンプル間隔の井戸の長さは1.52メートル(5.0フィート)である

サンプリング、分析、データ検証

整合性サンプリング、分析、データ検証

INCELAのRCおよび岩心試料は、掘削請負業者またはINCELA人によって毎日掘削現場からDelamar鉱に位置する測井および岩心切断施設に毎日輸送される。RC試料を安全な検井および岩心切断施設に搬送する前に、掘削現場で数日間乾燥させることができる。

2018年、2019年、2020年の岩心試料間隔は、坑井および試料貯蔵領域において、木材伐採および撮影後にIntegra地質学者および技術者によって縦半分に切断された。場合によっては、岩心は4四半期にのこぎりされた。1/2または1/4の岩芯の試料間隔は番号付きの試料袋に入れられ、残りの岩芯は岩芯箱に戻され、現場の安全区域に貯蔵されている。5つの岩芯試料袋は閉鎖され、安全な保管領域に配置され、分析実験室に送られるのを待っている。

37

Integraのすべての岩石、土壌、掘削サンプルは、ネバダ州スパックスの米国分析実験室で準備され分析されている。米国分析実験室は独立した商業実験室であり、2020年12月1日から国際標準化組織/国際電気委員会標準17025:2017年の認証を得て、試験および校正実験室に使用されている。掘削試料は、Integraの第三者トラック請負業者によってドラマー鉱山および試料貯蔵区から米国分析実験室に輸送されている

土壌試料は−80目にスクリーニングされ,AALの多元素分析に用いられた。

AALはIntegraが収集した土壌と地表岩石試料に対して同様の主な分析方法を用いた。金の測定は60 g(2.12オンス)等分と誘導結合プラズマ光学発光スペクトル(ICP)による火試験金融を組み合わせたものである。0.5 g(0.018オンス)等分の5酸消化後、誘導結合プラズマ発光分光計と質量分析計で微量元素と微量元素を測定した。Au/tを測定した岩石試料10 gを再分析し、30 g(1.06オンス)等分した試料を再分析した。100 g Ag/tを超える試料についても再分析を行い、30 g等分を再分析した。いくつかの岩石試料は金属スクリーン火災分析プログラムで金の分析を行った。

2018年と2019年に掘削されたRCサンプルは、AALのReno施設に到着した後に乾燥された。乾燥したサンプルは-6メッシュサイズに粉砕され、その後-10メッシュまで転粉砕された。約1 kg(2.205ポンド)の-10メッシュ材料は95%に粉砕されて-150メッシュを通過した。60 g等分のパルプは、AALで主に火試験金と誘導結合プラズマ処理によって溶融した。-銀と44は主に、二次、0.5 g等分の5酸消化後、誘導結合プラズマと誘導結合プラズマ質量分析計で微量元素を測定した。Au/t 10 gを超える試料は30 g等分と重量法の火試金で溶融再分析した。100 g Ag/tを超える試料も30 g等分と重量法の火試験金で溶融再分析した。選択したRC試料は金属スクリーン法で金の分析を行った

Integraの2018,2019と2020年のコアサンプルはAALで用意し,IntegraのRCサンプルと同様の方法で金,銀,多元素の分析を行った

統合品質保証·品質管理計画

Integra品質保証/品質制御プログラムの一部として、粗ブランク材料、認証された標準物質(CRM)、RC現場コピーが掘削試料流に挿入される。空白材料は約10分おきに挿入された粗玄武岩破片からなるこれは…。サンプル.ビジネスCRMを約10回の頻度でパルプとして挿入するこれは…。サンプルです。

INCELAのサンプル準備と分析は有名な認証実験室で行われた。

データ検証

Delamarおよびフロリダ山地の現在の掘削データベースの履歴部分は、エンジニアリング会社およびIntegraの広範な検証措置を経た元のDelamar鉱山デジタルデータベースファイルを用いて第三者エンジニアリング会社によって作成された。しかし、掘削データベースのIntegra部分は、エンジニアリング会社によって直接作成され、分析テーブルの場合は元のデジタル分析証明書を用いて、ドリルバンドと井戸下偏差表の場合に元のデジタル記録と照合して検査される

選鉱と冶金試験

Delamar地域の金銀鉱化研磨鉱とその後のシアン化浸出選鉱に関する有用な情報は、1977年から1992年末までの歴史的露天採鉱作業の磨鉱生産記録から来ている。この間、すべての鉱石はDelamar地区から採掘され、粉砕、磨鉱、シアン化浸出処理により、亜鉛粉で沈殿と内部溶融沈殿物を用いて銀金を生産した。固体は一連の5つの濃縮タンクに濃縮され、尾鉱庫にポンプで送られる。鉱山閉鎖中、尾鉱は部分的に脱水され、粘土と土壌で覆われ、鉱山再開墾計画の一部である。

38

1977年から1992年にかけて、Delamar地域では1168.6万トンの鉱石から42.13万オンスの金と約2600万オンスの白銀が生産され、鉱石の平均研磨品位はそれぞれ1.17 g Au/t、87.1 g Ag/tであった。データ依存のデータによると、鉱山運営の最初の15年間、研削回収率は平均96.2%の金と79.5%の銀であった。注意すべきは、Elkin(1993)は“歴史記録や実験室試験によると、金の冶金回収率は約94%、銀の冶金回収率は77%と予想されている”と推測している

McClelland実験室は、2018年から2021年までの間、通常、第一選択の処理方法を選択し、Delamarおよびフロリダ山地の酸化物、混合および非酸化物鉱化の回収率を評価するためのIntegraの冶金試験を行う。これらの複合材料を選択して、面積、深さ、品位、酸化、岩性および腐食が冶金応答に及ぼす影響を評価する。

Delamarとフロリダ山地のドリル複合材料およびDelamar地域のバルク試料について行ったボトルロールとカラム浸漬シアン化試験は、この2つの鉱床の酸化物と混合物質タイプがシアン化処理を行うことができることを示した。これらの材料は通常、比較的精密な粉砕から利益を得て、堆積回収率を最大限に向上させ、最適な供給サイズは80%~12.7 mm(0.5インチ)である。これら2つの鉱床(Delamarとフロリダ山地)の酸化物鉱化の予想される堆積金回収率はずっと高い(70%~89%)。混合鉱化された堆積金回収率は,フロリダ山地では平均72%,デラマ区では45%~63%と予想され,フロリダ山地の酸化物と混合物質の堆積銀回収率は平均49%,47%と予想される。Delamar地区の原料の予想堆積銀回収率は大きく変化したが(11%~74%)、全体的に低かった。Delamar地区の酸化物と混合鉱化の大部分は粘土含有量が高いため、セメントを用いた凝集前処理が必要となる。フロリダ山地の堆積材はいずれも凝集を必要としない見通しである

冶金試験(主に浮選とシアン化)は、ドラマー区の非酸化物材料の中間研磨鉱粒度(150ミクロン)に対する浮選反応が良好であり、金と銀を浮選精鉱に戻すことができることを示した。発生した浮選精鉱は非常に細い再粉砕鉱(20ミクロン)で銀を回収した後、シアン化浸出反応が良好であった。一部の金も再生浮選精鉱のシアン化によって浸出回収されたが、回収率は一般的に低かった。鉱物学試験と冶金試験は、これらの材料に多くの金が含まれており、これらの金は硫化鉱物粒子にロックされていることを示した。高シアン化金回収率を得る前に、硫化鉱物(Albion法など)を酸化前処理して金を放出する必要がある。計画された研磨プロセスでは、Delamar地域の非酸化鉱化(研磨鉱、浮選精鉱再粉砕、シアン化物浸出を含む)の予想回収率は、金の28%~39%、銀の64%~87%である。

冶金試験によると、フロリダ山地の非酸化物鉱化は中磨鉱粒度(150ミクロン)に対する浮選グレード反応が良好であり、極めて細い再粉砕(20ミクロン)により精鉱中のシアン化金銀回収率を最大限に向上させることができる。Delamar地域の非酸化物原料に比べ、含まれる硫化物鉱物の酸化前処理を必要とせず、フロリダ山地の非酸化物原料から高シアン化金の回収を実現することができる。計画中の研磨鉱回路ではフロリダ山地の非酸化物鉱化の予想回収率は鉱品位によって異なるが、一般的に高く、最高回収率は87%の金と77%の銀である。

Delamar報告の関連著者は、2018年から2021年の間に行われた歴史冶金研究と冶金研究を振り返り、Delamarプロジェクト開発段階とDelamar報告の発効日までに完了した試験の規模を考慮すると、2018年から2021年までの冶金研究期間に使用されたサンプルは合理的な代表性を持っていると結論した。しかし、Delamarプロジェクトの推進に伴い、鉱床部分から収集したサンプル、特に冶金応答の高度な変異性を示すサンプルが必要となる。本稿とDelamar報告で議論されている以外に、Delamar報告の関連著者は、いかなる加工要素や有害要素が潜在的な経済採掘に重大な影響を与える可能性があるかどうかを知らない。

採鉱作業

同社はドラマとフロリダ山地で露天採鉱を行うことを検討している。同社は23立方メートル(30立方メートル)の油圧ヘラと13立方メートル(16.7立方メートル)の積載機を利用して136トンの輸送トラックを積載する。輸送トラックは廃棄物や鉱石を坑や投棄場所から運び出す。鉱石輸送の長さにより、鉱石は坑近くに貯蔵され、鉄道システムに搭載され、鉱石を破砕機に輸送する。また、鉄道システムは必要に応じて輸送トラックを配備する。

39

廃棄物はフロリダ州山岳地帯やドラマー地区付近の廃石貯蔵施設(WRSF)に貯蔵され,可能な場合にはピットに埋め戻される。マイルストーンピットは例外であり,そこから発生した廃棄物は尾鉱貯蔵施設(TSF)の建築材料として十分に利用される。

生産スケジュールはGeoviaのMineSched(2021年版)ソフトウェアを用いて完了した。生産スケジュールはドラマとフロリダ山地の酸化物と混合物を粉砕して堆積処理することを考慮し、ドラマー区の原料のいくつかは浸出前に凝集する必要がある。ドラマールとフロリダ山地の非酸化物原料は浮選処理を用いて浮選精鉱をシアン化浸出する。

自主的なRailveyorライトレール輸送システムを用いて鉱石を露天坑から破砕機施設に輸送する。典型的なトラック輸送と比較して、Railveyorシステムを利用することでコスト節約が可能である。計画中の太陽エネルギーと液化天然ガス電力マイクログリッドと組み合わせることで、Delamarプロジェクト全体の燃料消費と炭素フットプリントを削減する。

生産計画は、他の効率係数、性能曲線、生産性と一緒に使用され、主要な採鉱設備を制定して生産計画を実現するのに必要な第一の主要時間数である。主要な採鉱設備には、掘削機、積載機、油圧ヘラ、トレーラーが含まれる。主要な採鉱設備のほかに、他の支持、爆破、鉱山メンテナンス設備が必要である。

処理と回復操作

処理中です

同社は2つのプロセス方法を用いて金と銀を回収することを想定している

1. 低品位の酸化物と混合物をシアン化物砕鉱堆積物で浸漬処理すること

2. 先磨後浮選と浮選精鉱超微細磨の方法で無酸化物材料を処理し,攪拌シアン化浸出を行った。

鉱石の堆積と粉砕はフロリダ州とドラマ山地区から始まる。堆積作業と粉砕作業で発生した妊娠溶液は、同じ美林-クロ亜鉛セメント工場で加工される。加工は運営の最初の2年で堆積から始まる。高品位な非酸化物鉱石の砥石は運営3年目に始まる

フロリダ州山岳地帯とDelamar地区の酸化物と混合鉱石タイプは粉砕後の堆積処理が可能であることが証明されている。これらの材料は3段階で粉砕され、名目粒度は(P 80)12.7 mm(0.5インチ)より80%細く、粉砕速度は1日35,000トンである。Delamar地区の鉱石の約45%が凝集する必要があると予想される。

粉砕·準備された鉱石は、陸上コンベヤベルトを用いて堆積マットに移送され、携帯型またはベルトコンベヤベルトと半径方向堆積システムを用いてスタック上に堆積される。妊娠した浸出液は堆積基地で収集され、美林-クロウ加工工場に移送され、亜鉛沈殿により貴金属を回収する。沈殿は濾過、乾燥、製錬を経て金銀金条を生産し、遠隔地に輸送される。

粉砕プロセスは、まず鉱石を公称P 80が120 mm(4.72インチ)に初歩的に粉砕し、次いでSAGミル-ボールミル回路で150ミクロンのP 80に粉砕する。ボールミルから排出された汚水は水力サイクロンにポンプされ、水力サイクロンオーバーフローは浮選に入り、底流はボールミルに戻る。同工場の名目生産能力は1日6000トンである.

40

浮選プロセスは、鉱石から金と銀を回収できる硫化精鉱を生成する。この浮選精鉱は、20ミクロンと呼ばれるP 80に再粉砕され、攪拌浸出槽で浸出される。妊娠溶液は、脱水サイクロンと濃縮機を用いたCCD回路を用いて分離される。その後、妊娠溶液は美林-クロウ工場と金製錬施設に送られ、金銀金条を生産する。

浮選尾鉱流は濃縮されて尾鉱貯蔵施設にポンプで送られる。精鉱浸出残渣はシアン化物に送られて廃棄され、単独の精鉱浸出尾鉱貯蔵施設に貯蔵される。

回復する.

酸化物と混合回収仮定酸化物と混合材は粉砕堆積を用いて浸出し,非酸化物は浮選研磨鉱を用い,フロリダ山地の非酸化物は回収方程式と方程式を用いてそれぞれ金と銀品位で回収率を推定した。

デラマとフロリダの山岳地帯の回復は

| 酸化物 | 混和する | 非酸化物 | ||||

| 地域別の回復状況 | インクルード | 銀 | インクルード | 銀 | インクルード | 銀 |

| フロリダ山脈 | 89% | 49% | 72% | 47% | 情商。1.1 | 情商。2 |

| サリヴァン峡谷 | 86% | 20% | 61% | 39% | 38% | 73% |

| ドラマル | 78% | 11% | 61% | 42% | 39% | 87% |

| サマーキャンプ | 87% | 15% | 58% | 44% | 39% | 87% |

| グレン·シルバー | 70% | 18% | 63% | 30% | 28% | 64% |

| 南ワール | 77% | 37% | 50% | 74% | 39% | 87% |

| 一里塚 | 75% | 18% | 45% | 18% | 39% | 87% |

フォーミュラ1フロリダ山地の金回収

このうち,最大回収率=87%

フォーミュラ2フロリダ山地白銀回収

このうち,最大回収率=77%

参照してください“選鉱と冶金試験“上の図。

インフラ、許可、コンプライアンス活動

プロジェクトインフラ

Delamarプロジェクトのインフラは、採鉱と加工作業を支援するために開発されている。これには、施設への通路、電力供給、鉄道、通信、堆積プラットフォーム、加工工場、付属建物が含まれている。これには鉱区内の輸送道路、鉱山廃棄物貯蔵施設も含まれている。

41

Delamarプロジェクトへの主な通路は、以前Delamar採鉱時に使用されていたように、オレゴン州ヨダン谷から出発する砕石路である。既存のDelamarプロジェクト現場通路はHenrietta Ridgeの東側に位置し、Delamar路からJordan Creekを通って既存の干拓Kinross尾鉱貯水池の西側まで延びている。この既存サイト通路は提案されたマイルストーン坑輸送道路やDelamar West West RSFに近いため、使用できない見通しである。そこで、会社は現場通路をHenrietta Ridgeの西側に移転することを提案している。

Delamar地域の鉱山とフロリダ山地との間の輸送道路通路は、提案された採鉱装置と一緒に使用するための改善が必要である。この通路は、すべての消耗品および任意の必要な建築材料および設備を輸送するために使用される。これは、フロリダ山地で働くすべての人員の主要な通路でもある。

Delamarプロジェクト施設の電力需要は現在13.5メガワット、初期堆積プロセス操作の電力需要は13.5メガワット、ミル回路の追加負荷は9.8メガワットと推定されている。需要は処理すべき鉱石タイプの数によって異なる。*鉱山の平均負荷は11.6メガワット(表18.1)、ピーク需要は23.4メガワットと予測される。生涯電力使用量は180万メガワット時間と推定される。

Delamarプロジェクト現場の既存の電力インフラは,アイダホ州電力会社が運営する69キロボルト送電線からなる。Delamarプロジェクトに関連する期待負荷増加を満たすために、新しい138キロボルト送電線の建設、変電所と分流ステーションのアップグレードを含む現有の電力インフラの重大なアップグレードを行う必要がある。エネルギーインフラの資本支出を削減し,電力供給弾力性を確保し,排出を削減するために,Integraは太陽光発電システムとLNG工場を備えた現場マイクログリッドを介してこのプロジェクトに電力を供給する予定である。

DelamarプロジェクトはRailveyorライトレール輸送システムを用いて鉱石を露天坑から破砕機施設に輸送する。Railveyorシステムは、輸送列車、ライトレール、電力駆動ステーション、材料搬出ステーションからなる自律材料輸送システムである。このシステムの機能はコンベヤベルトと類似しているが、モジュール化と再配置が可能に設計されており、操作の柔軟性を向上させ、コストを低減する。Railveyorシステムを利用することにより、Delamarプロジェクトは独特の機会を持ち、典型的なトラック輸送と比較して、全体的な燃料消費と炭素フットプリントを削減し、多くの通常現場人を必要とする基本的な機能を自動化することができる。

堆積マット(“HLP”または“HLP”)は粉砕施設の北に位置し、第3、4、9、10段、南5町、西4区に位置する。この場所は北に傾斜し、平均勾配は12.5%である。HLPは2期に分けて建設される。一期工事は、地元のジェイコブス尾根と呼ばれる地形に建設され、西側の隣接谷(本稿では“命名されていない峡谷”や“谷”と呼ばれる)に入る。この工事現場は通常、玄武岩で覆われ、その上には玄武岩と凝灰岩の中間層が風化した堆積層が覆われている。高山部の上部は斑状溶岩溶岩流で覆われている。ジェイコブス尾根マット区の北部は中新世流紋岩岩脈や岩栓で覆われている。1988年に工事現場のヤコブブス尾根部分で行われた岩土掘削で不連続な層が発見された。風化した凝灰岩は低いせん断強度を有しており,この地点西側の初期螺旋掘削計画ではヤコブブス尾根で遭遇した凝灰岩物質には遭遇しなかった。

HLPの第2段階は、ガスケット層を含んで西に延在し、ヤコブブス尾根パッド層西側と第1段階谷パッド層東側との間の領域でバンドルされる。第2期工事は、下敷き層の延長が必要な場合に2年前に着工し、運営が3年目に始まると仮定する。第2期工事は同じ活動順に行われ、下敷き層の敷地面積を約30%増加させる。HLP上に置かれた鉱石の総量は9,500万トン~1億トンであり、第1期マット層Jacobs Ridge部分の南端に配置された最大200万トンの鉱石が含まれており、下敷き上に置かれた最終鉱石からの回収時間を最大限に削減することができる。

Delamarプロジェクトの主要浮選TSFは屠殺場峡谷の30と31段、南4町、4西、25と36段、南4町、5西に位置する。新工場跡の西約6.0キロ(3.7マイル)。屠殺場峡谷は、主に州立とBLMの土地で南に下降する天然排水システムである。TSFは区画された土石堤防であり、谷とヨルダンの合流地点の北約1キロ(0.6マイル)に位置する。屠殺場峡谷TSFはシアン化処理されていない浮選尾鉱を貯蔵するため、IDEQ規則58.01.013によるライニングは行われない。ダムはアイダホ州ダム安全法規IDAPAに従って設計される。37-水利庁配水局37.03.05-尾鉱庫構築物。

42

精鉱浸出尾鉱貯蔵施設(CLTSF)は、研磨過程で発生した浮選精鉱を収容するための、26ヘクタール(64.2エーカー)の小さい貯水池であり、これらの浮選精鉱は、シアン化物で浸出して貴金属を除去した後、沈殿を助けるために使用される。この微細材料(20ミクロンのP 80)は、小さな太い浮選尾鉱と約1:1の割合で混合される。CLTSFの位置は、HLP以南の命名されていない排水システムの頭部にある。この位置にCLTSFを建設することは、ヤコブブス尾根地域から充填剤を配置して初期雨水貯蔵を提供し、翌年にIDEQ規則58.01.13-シアン化鉱石処理規則のライニング要求を満たすガスケットシステムを設置することに関連する。ライニングシステムは、61 cm(24インチ)の圧縮粘土で覆われ、80ミル厚のHDPEライナーまたは承認された同等の材料が追加される。TSFの下流は、HLPの南端に置かれた粉砕鉱石に拘束される。*運転中と閉鎖後に尾鉱を鉱石に排水して尾鉱の固結を強化するために鉱石上に土工織物を置く。余分な液体は貯水池表面から排出され、タンクにポンプされ、プロセス水流に再導入される。この貯水池はIDEQシアン化物の規則に従って建設されるため、Inはまた、HLP上の沈殿事象によって生じるシアン化物含有過剰流体を一時的に記憶するために使用することができる。

提案された堆積施設は、Delamarとフロリダ山地の坑の間に位置します。主要破砕機と加工施設はHLPの真南に位置します。鉱石はそれに応じて主破砕機から酸化物または非酸化物粗鉱石在庫に輸送されます。

WRSFや埋め戻し領域は異なる坑段階から採掘された廃棄物を含むように設計されている。フロリダ山地のためにWRSFを設計し、フロリダ山地の第1段階と第2の坑に2つの埋め戻しゴミ捨て場を設立する予定である。フロリダ山地の第1段階からの廃棄物は主なWRSFに配置される。第2段階の廃棄物は主要なWRSFにも配置されるが、ピットの上部領域は埋め戻される。第3段階では廃棄物を利用可能な充填場に入れる予定であり、残りの廃棄物はフロリダ山地のWRSFに入れられる。WRSFの総容量は3220万立方メートル(4210万立方メートル)である。残りの2340万立方メートル(3060万立方メートル)の廃棄物は埋め戻される。

ドラマー地域のために西WRSF東WRSFを含む3つのWRSF設計を作成しました北部のWRSF。西部と東部のWRSFはDelamar Main 1期坑からの材料を貯蔵するためのものです。この2つのゴミ捨て場には、Delamar MainとSullivan Gulch坑の主要坑出口を通る輸送を可能にするためのWRSFsに建設される道路が設計されています。東部WRSFはより深いSullivan Gulch 2期坑以南の谷を通って輸送道路を構築しています。この道路はSullivan Gulch 2期の採掘前に到着する予定です。西Delamar WRSFの総容量は590万立方メートル(770万立方メートル)になります。東WRSFは南に広がる。東ドラマWRSFの総容量は5000万立方メートル(6540万立方メートル)に達する。

北WRSFはMainとSullivan Gulch坑の北の谷に位置する。これは主坑の二期廃棄物とSullivan Gulch坑廃棄物の処理に使用される。北WRSFの設計容量は2,640万立方メートル(3,450万立方メートル)である。利用可能であれば、追加の廃棄物は主一期坑と主二期坑に入れられて埋め戻しとなる。追加的な埋め戻し材料はサリヴァン峡谷一期採鉱の主要な二期坑に置かれるだろう。

プロセス施設PAD上またはその近くに位置する他の建築は、行政/変更ビル、変電所、分析実験室、美林-クロウ工場と水処理工場を含む。

現場にはいくつかの淡水井戸があり、Delamarプロジェクトの要求を満たす予定だ。淡水は消防専用の予備貯水量がある淡水/消防タンクに貯蔵される。淡水/消防水量のバランスは、プロセスと鉱塵抑制の需要を満たすために使用される。

43

現場からの雨水は、接触式および非接触式雨水として管理される。非接触式雨水とは、鉱石や鉱山加工施設と接触しない水流のことである。非接触式雨水は、現場の周囲で分流して輸送され、既存の渓流路に直接排出される。接触式雨水は、過程で最大の利用が得られ、過程が中性的なバランスを保つ。余分な水は水処理場に輸送される。プロジェクト現場には既存の水処理場がある。*必要に応じて固体分離および処理を有する工場を構築して、既存の渓流チャネルへの排出を可能にするか、またはプロセスシステムでの再使用を可能にする追加の水処理能力が含まれている。

鉱山現場の人員需要は次の表に示します。これには行政、採鉱、加工が含まれています。また、工事期間中には約80人の人員が現場で作業しています

鉱山、プロセス、管理者

| 職場.職場 | 生産前 | 年_1 | 年_2 | YR_3 | 年_4 | YR_5 | 年_6 | 年_7 | 年_8年 | 年_9 | YR_10 | YR_11 | YR_12 | YR_13 | YR_14 | 年_十五年 | YR_16 | YR_17 | YR_18年 | 最大値 | |

| 行政管理 | # | 24 | 27 | 24 | 24 | 24 | 24 | 24 | 24 | 24 | 24 | 24 | 24 | 17 | 14 | 14 | 14 | 14 | 14 | - | 27 |

| 鉱夫 | |||||||||||||||||||||

| 鉱山総隊員 | # | 22 | 22 | 22 | 22 | 22 | 22 | 22 | 22 | 22 | 22 | 22 | 22 | 15 | 15 | 15 | 15 | 15 | 11 | - | 22 |

| 運転員 | # | 60 | 97 | 113 | 117 | 117 | 117 | 117 | 97 | 91 | 91 | 91 | 91 | 60 | 44 | 36 | 32 | 32 | 28 | - | 117 |

| 力学.力学 | # | 30 | 49 | 59 | 59 | 59 | 59 | 59 | 51 | 47 | 47 | 47 | 47 | 31 | 23 | 19 | 15 | 15 | 13 | - | 59 |

| 修理する | # | 25 | 25 | 25 | 25 | 25 | 25 | 25 | 25 | 25 | 25 | 25 | 25 | 15 | 15 | 15 | 15 | 15 | 14 | - | 25 |

| 鉱山総人数 | # | 137 | 193 | 219 | 223 | 223 | 223 | 223 | 195 | 185 | 185 | 185 | 185 | 121 | 97 | 85 | 77 | 77 | 66 | - | 223 |

| 工芸員 | |||||||||||||||||||||

| 流れ一般人 | # | 7 | 7 | 7 | 14 | 14 | 14 | 14 | 14 | 14 | 14 | 14 | 14 | 14 | 14 | 14 | 14 | 14 | 14 | - | 14 |

| 運転員 | # | 10 | 21 | 21 | 46 | 46 | 46 | 46 | 46 | 46 | 46 | 46 | 46 | 46 | 46 | 46 | 46 | 46 | 46 | - | 46 |

| 化学実験室 | # | 6 | 6 | 6 | 12 | 12 | 12 | 12 | 12 | 12 | 12 | 12 | 12 | 12 | 12 | 12 | 12 | 12 | 12 | - | 12 |

| 修理する | # | 7 | 7 | 7 | 7 | 7 | 7 | 7 | 7 | 7 | 7 | 7 | 7 | 7 | 7 | 7 | 7 | 7 | 7 | - | 7 |

| 工芸人員の総数 | # | 30 | 41 | 41 | 79 | 79 | 79 | 79 | 79 | 79 | 79 | 79 | 79 | 79 | 79 | 79 | 79 | 79 | 79 | - | 79 |

| プロジェクト人員総数 | # | 191 | 261 | 284 | 326 | 326 | 326 | 326 | 298 | 288 | 288 | 288 | 288 | 217 | 190 | 178 | 170 | 170 | 159 | - | 326 |

環境研究

国家環境政策法と環境保護法の規定によると、BLMは“環境保全条例”の審査·承認手続きに対して連邦行動を構成している。そのため、“国家環境政策法”については、BLMは“国家環境政策法”を遵守し、環境評価または環境影響説明書(EIS)を用意しなければならない。

Integraは合格した第三者と契約し,1979年から現在までに収集されたすべての既存の環境ベースライン報告とデータの環境十分性審査を行った。また,Delamar銀鉱は1987年に環境評価を承認し,この敷地の前事業者は1995年に石屋鉱の環境影響報告書を承認した。

歴史上と現在から見ると、ドラマー鉱区全体に対して広範な研究が行われている;そのため、データ収集に使用される方法と分析の科学的完全性を確保し、最終的に意義のある分析を行い、各種の代替方法を合理的な比較評価を行う。

許可の

5エーカー(2.02ヘクタール)を超える地表干渉については、鉱山作業計画がBLMに提出される。MPOはプロジェクト建設、運営、閉鎖の操作手順を述べている。BLMの要求によると、MPOには廃石管理計画、品質保証計画、豪雨計画、漏洩防止計画、干拓計画、監視計画、一時管理計画が含まれている。埋め立て報告書とプロジェクト終了時の干拓コスト試算(RCE)が必要です。MPOの内容は、採鉱計画設計と環境ベースライン研究の一部として収集されたデータに基づいています。MPOにはすべての採鉱と加工設計情報と採鉱方法が含まれています。BLMはMPOの完全性を決定し、完成書簡が提唱者に提出されると、国家環境政策法手続きが始まります。RCEはBLMによって審査され、債券はBLMがMPOに関する決定を発表する前に決定されます。

DelamarプロジェクトのMPOは業務とベースライン調査が完了し,Delamarプロジェクトの業務や設計が必要な詳細度を策定できるレベルに達した時点で提出される.MPOの提出は2023年末に行われる可能性がある.

44

DelamarプロジェクトのいかなるMPOや埋め立て計画の承認、および第404条の規定に基づいて、連邦機関は“国家環境政策法”に基づいて環境分析を行う必要がある。“国家環境政策法”は、連邦機関に必要な連邦行動をとる前に、提案行動が環境に及ぼす可能性のある影響を検討し、考慮することを要求する。

Delamarプロジェクトの目的と需要は、採掘と鉱石加工を行うことであり、プロジェクト区内の809ヘクタール(2,000エーカー)を超える非特許と特許採鉱主張と国家土地を撹乱し、埋め立てと閉鎖活動を完了し、鉱化材料から銀と金を生産するための長期水処理を行う。そのため、INCELAは国家環境保護局の要求を満たすための環境影響報告書が必要となる見通しだ

BLMは“環境影響報告書”を作成する連邦先頭機関であり,他の機関は協力機関となる。環境影響報告書と関連する意思決定記録(“Rod”)は許可プロセススケジュール全体を効果的に推進した。

他のいくつかの連邦、州、そして地方県の許可および/または許可が必要だ。

社会とコミュニティは

Delamarプロジェクトはオレゴン州国境付近のアウウィヒ県の農村に位置している。最近の主なコミュニティはオレゴン州マヘル県のヨルダン谷です。この共同体は主に農業に基づいた経済だ。しかし、この鉱山が1980年代と90年代に運営されていた時、多くの従業員がヨダン谷に住んでいた。

探査の成果

Delamar在庫演習計画

同社は10月に11,000メートル酸化物膨張掘削計画を開始した。この計画は,将来の堆積採鉱計画のために酸化物と混合資源を拡大することを目的としており,これまで事業者が残してきた低品位金銀在庫で起動している。

ドラマーの在庫掘削計画は品位と傍受の面で期待以上に達成し続けている。また、初歩的な試験により、この酸化金銀鉱化材料は堆積鉱山の寿命を更に延長する潜在力があることが証明された。

同社は2022年12月7日に在庫演習計画の第1陣10項目のテストを発表した。2022年12月7日に発表された北ドラマ掘削結果から傍受されたデータの一部を重点的に紹介した

穴をあける | 送信者(M) | (M)まで | 間隔(M)(1)(2) | グラム/トン | グラム/トン | G/t AuEq(3) | AuCN回復 |

NDM 22-024 | 3.05 | 36.58 | 33.53 | 0.28 | 14.43 | 0.46 | 66.15 |

NDM 22-032 | 3.05 | 86.87 | 83.82 | 0.31 | 16.12 | 0.51 | 75.52 |

NDM 22-033 | 1.52 | 44.20 | 42.68 | 0.25 | 17.91 | 0.48 | 77.45 |

NDM 22-034 | 3.05 | 12.19 | 9.14 | 0.40 | 38.42 | 0.89 | 68.83 |

NDM 22-122 | 1.52 | 71.63 | 70.11 | 0.27 | 17.25 | 0.49 | 74.34 |

NDM 22-123 | 1.52 | 21.34 | 19.82 | 0.24 | 13.83 | 0.42 | 81.80 |

NDM 22-135 | 4.57 | 91.44 | 86.87 | 0.26 | 18.02 | 0.50 | 79.60 |

NDM 22-137 | 3.05 | 70.10 | 67.05 | 0.29 | 15.34 | 0.48 | 70.76 |

NDM 22-138 | 3.05 | 41.15 | 38.10 | 0.28 | 13.27 | 0.45 | 73.27 |

NDM 22-139 | 1.52 | 21.34 | 19.82 | 0.26 | 12.94 | 0.42 | 64.81 |

(1) 井戸の下の厚さは真の厚さです。

45

(2) 報告書の時間間隔に上限はない。

(3) 金当量(‘AuEq’)=g Au/t+(g Ag/t?77.70)。丸めはAuEq列のわずかな違いを招く可能性がある.

(4) シアン化物揺動による金回収(“AuCN”)は金分析値>0.1 g/トン(“g/トン”)のすべての間隔で運転された

同社は2023年1月10日、在庫掘削計画の追加分析を行ったと発表した。2022年12月7日に発表された北ドラマ掘削結果から傍受されたデータの一部を重点的に紹介した(1)(2)(3)(4)

穴をあける | 自自 | 至れり尽くせり | 間隔.間隔 | グラム/トン | グラム/トン | グラム/トン | AUCNジッタ |

NDM-22-027 | 1.52 | 28.96 | 27.44 | 0.24 | 19.14 | 0.49 | 71.03 |

NDM-22-028 | 1.52 | 71.63 | 70.11 | 0.25 | 17.73 | 0.48 | 81.46 |

NDM-22-036 | 1.52 | 38.10 | 36.58 | 0.25 | 24.59 | 0.57 | 67.31 |

NDM-22-037 | 1.52 | 103.63 | 102.11 | 0.25 | 21.38 | 0.52 | 67.64 |

NDM-22-040 | 1.52 | 85.34 | 83.82 | 0.34 | 18.19 | 0.58 | 80.93 |

NDM-22-041 | 1.52 | 57.91 | 56.39 | 0.19 | 14.24 | 0.38 | 86.53 |

NDM-22-044 | 0.00 | 32.00 | 32.00 | 0.23 | 16.04 | 0.44 | 65.65 |

NDM-22-050 | 3.05 | 27.43 | 24.38 | 0.28 | 53.26 | 0.97 | 75.31 |

NDM-22-095 | 1.52 | 16.76 | 15.24 | 0.23 | 12.73 | 0.39 | 81.13 |

NDM-22-110 | 1.52 | 68.58 | 67.06 | 0.22 | 12.60 | 0.38 | 75.16 |

NDM-22-111 | 3.05 | 41.15 | 38.10 | 0.25 | 10.91 | 0.39 | 77.43 |

NDM-22-112 | 1.52 | 16.76 | 15.24 | 0.32 | 16.98 | 0.53 | 70.58 |

NDM-22-113 | 1.52 | 9.14 | 7.62 | 0.13 | 6.62 | 0.22 | 92.54 |

NDM-22-114 | 1.52 | 9.14 | 7.62 | 0.12 | 18.39 | 0.36 | 95.18 |

NDM-22-136 | 3.05 | 88.39 | 85.34 | 0.32 | 14.28 | 0.50 | 67.20 |

NDM-22-143 | 1.52 | 68.58 | 67.06 | 0.23 | 19.25 | 0.48 | 67.76 |

NDM 22-147 | 0.00 | 73.15 | 73.15 | 0.26 | 15.37 | 0.46 | 77.66 |

NDM-22-147 A | 1.52 | 44.20 | 42.68 | 0.32 | 19.60 | 0.57 | 68.74 |

GAPも含めて | 28.96 | 30.48 | 1.52 | 0.00 | 0.00 | 0.00 | 0.00 |

WD 2-22-173 | 0.00 | 48.77 | 48.77 | 0.15 | 8.98 | 0.26 | 83.50 |

WD 2-22-177 | 0.00 | 15.24 | 15.24 | 0.17 | 16.11 | 0.38 | 67.73 |

WD 2-22-177 | 30.48 | 35.05 | 4.57 | 0.26 | 5.92 | 0.34 | 61.69 |

WD 2-22-180 | 0.00 | 12.19 | 12.19 | 0.17 | 23.89 | 0.48 | 88.80 |

WD 2-22-180 | 28.96 | 38.10 | 9.14 | 0.29 | 28.78 | 0.67 | 86.30 |

WD 2-22-183 | 1.52 | 36.58 | 35.06 | 0.15 | 15.24 | 0.35 | 86.86 |

WD 2-22-190 | 3.05 | 10.67 | 7.62 | 0.16 | 14.27 | 0.34 | 82.03 |

WD 2-22-196 | 3.05 | 42.67 | 39.62 | 0.15 | 9.86 | 0.28 | 73.40 |

GAPも含めて | 21.34 | 24.38 | 3.04 | 0.00 | 0.00 | 0.00 | 0.00 |

(1) 井戸の下の厚さは真の厚さです。

(2) 報告書の時間間隔に上限はない。

(3) 金当量=g Au/t+(g Ag/t?77.70)。丸めはAuEq列のわずかな違いを招く可能性がある.

(4) シアン化物揺動(“AuCN”)による金回収は全時間間隔で動作し,金測定値>0.1 g/tであった。

在庫掘削計画は、60メートルのカラー間隔で実行され、レベルの可変性をさらに検証するために、30メートルの充填試験孔を選択する。すべての掘削は在庫と埋め戻し材料全体を垂直に通過するだろう。今回の掘削はSonicと伝統RCを結合した方式を採用し、スリーブ先行掘削方法を採用する。この2つの掘削方法は、掘削過程全体にわたって高品質なサンプルと完全性を維持するのに役立つだろう。さらに、この2つの掘削方法は連続性の比較に基礎を提供するだろう。掘削計画全体は1.5メートル間隔でサンプリングされ,すべてのサンプルは第三者実験室に送られて分析される。これらの掘削方法はまた未来のより先進的な冶金試験に機会を提供する。

46

Delamar掘削

同社は2022年3月17日にドラマー鉱蔵にあるSullivan Gulchの掘削結果を発表した。

2022年3月17日に発表されたサリヴァン峡谷の演習結果から傍受された内容の一部を重点的に紹介した(1)(2)(3):

穴をあける | 送信者(M) | (M)まで | 間隔(M) | G/t Au | グラム/トン銀 | G/t AuEq |

IDE-22-226 | 218.85 | 231.04 | 12.19 | 0.54 | 66.42 | 1.40 |

含まれています | 223.11 | 225.13 | 2.02 | 0.99 | 293 | 4.76 |

IDE-22-227 | 205.13 | 214.27 | 9.14 | 6.76 | 309.38 | 10.75 |

含まれています | 207.14 | 207.60 | 0.46 | 104.28 | 4,818 | 166.28 |

含まれています | 208.33 | 211.23 | 2.90 | 3.55 | 143.55 | 5.40 |

IDE-22-227 | 244.75 | 256.95 | 12.20 | 3.71 | 22.73 | 4.01 |

含まれています | 253.90 | 255.42 | 1.52 | 25.54 | 88.04 | 26.68 |

IDE-22-227 | 313.33 | 320.35 | 7.02 | 4.94 | 269.19 | 8.40 |

含まれています | 313.33 | 317.91 | 4.58 | 7.06 | 384.86 | 12.01 |

含まれています | 313.33 | 314.86 | 1.53 | 16.01 | 779 | 26.04 |

(1) 坑内厚さ:真の幅は掘削傾斜角に依存する;ほとんどの穿孔の目標は垂直に近い脈状構造が交差することであり、したがって、真の幅は井戸の下幅に近い(約70%の変換率)

(2) 金当量=g Au/t+(g Ag/t?77.70)

(3) 報告の時間間隔に上限は設けない

これらの掘削結果は探査掘削計画の一部として完成し、この計画は行方と深さに沿ってサリヴァン峡谷の鉱化鉱脈構造の幅を描き、拡大することを目的としている。

同社は2022年5月25日にDelamar鉱蔵にあるSullivan Gulchの掘削結果を発表した。2022年5月25日に発表されたSullivan Gulch掘削結果から傍受された内容の一部を重点的に紹介した(1)(2)(3):

穴をあける | 送信者(M) | (M)まで | 間隔(M) | G/t Au | グラム/トン銀 | G/t AuEq |

IDE-22-226 | 192.63 | 243.23 | 50.60 | 0.57 | 47.79 | 1.18 |

含まれています | 203.61 | 205.13 | 1.52 | 1.02 | 234.00 | 4.03 |

含まれています | 223.11 | 225.13 | 2.02 | 0.99 | 293.00 | 4.76 |

IDE-22-226 | 253.90 | 282.85 | 28.95 | 0.73 | 5.47 | 0.80 |

含まれています | 258.47 | 261.52 | 3.05 | 2.88 | 7.47 | 2.98 |

IDE-22-226 | 308.76 | 406.30 | 97.54 | 1.09 | 70.17 | 2.00 |

含まれています | 310.29 | 311.81 | 1.52 | 6.57 | 1,406.00 | 24.67 |

含まれています | 331.62 | 333.15 | 1.53 | 5.53 | 96.92 | 6.77 |

含まれています | 337.72 | 340.77 | 3.05 | 1.85 | 266.50 | 5.28 |

含まれています | 349.91 | 351.43 | 1.52 | 7.62 | 263.00 | 11.00 |

含まれています | 354.48 | 357.53 | 3.05 | 4.40 | 192.00 | 6.87 |

含まれています | 372.77 | 374.29 | 1.52 | 7.32 | 368.00 | 12.06 |

IDE-22-228 | 27.13 | 120.40 | 93.27 | 0.27 | 30.61 | 0.66 |

含まれています | 34.44 | 35.97 | 1.53 | 0.49 | 260.00 | 3.84 |

含まれています | 40.54 | 42.06 | 1.52 | 0.19 | 378.00 | 5.05 |

含まれています | 81.69 | 81.99 | 0.30 | 0.47 | 834.00 | 11.21 |

47

IDE-22-228 | 173.13 | 185.17 | 12.04 | 0.91 | 53.98 | 1.60 |

含まれています | 176.17 | 177.24 | 1.07 | 2.87 | 74.17 | 3.83 |

IDE-22-228 | 206.65 | 243.23 | 36.58 | 0.99 | 36.84 | 1.46 |

含まれています | 211.23 | 214.27 | 3.04 | 3.74 | 201.90 | 6.34 |

含まれています | 222.35 | 223.57 | 1.22 | 2.16 | 82.90 | 3.23 |

含まれています | 241.10 | 242.32 | 1.22 | 4.29 | 22.08 | 4.57 |

IDE-22-228 | 287.43 | 314.40 | 26.97 | 4.10 | 446.92 | 9.85 |

含まれています | 290.78 | 293.68 | 2.90 | 3.59 | 121.81 | 5.16 |

含まれています | 299.22 | 299.92 | 0.70 | 1.79 | 218.00 | 4.60 |

含まれています | 303.89 | 304.56 | 0.67 | 9.04 | 9.17 | 9.16 |

含まれています | 307.70 | 313.33 | 5.63 | 13.47 | 1,909.45 | 38.05 |

含まれています | 308.70 | 309.10 | 0.40 | 80.40 | 14,054.00 | 261.28 |

含まれています | 309.98 | 310.74 | 0.76 | 40.74 | 2,839.00 | 77.28 |

(1) 坑内厚さ:真の幅は掘削傾斜角に依存する;ほとんどの穿孔の目標は垂直に近い脈状構造が交差することであり、したがって、真の幅は井戸の下幅に近い(約70%の変換率)

(2) 金当量=g Au/t+(g Ag/t?77.70)

(3) 報告の時間間隔に上限は設けない

これまで,同社の掘削は主に南西に傾斜した北北西に向かう鉱脈システムに集中していた。地質シミュレーションと解釈により,同社は東北に傾斜した北西方向脈系が存在する可能性に注目した。IDE-22-228掘削では、会社はドリルを回して新しい鉱脈配向をテストし、低グレード、バルクトン材料、および新しい高レベル鉱脈システムに成功した。サリヴァン峡谷のこの新しい脈系は岩性に石英広岩に制御され,南,横方向と深さに開放されている。

同社は2022年6月13日にドラマー鉱蔵にあるSullivan Gulchの掘削結果を発表した。2022年6月13日に発表されたSullivan Gulch掘削結果から傍受された内容の一部を重点的に紹介した(1)(2)(3):

穴をあける | 送信者(M) | (M)まで | 間隔(M) | G/t Au | グラム/トン銀 | G/t AuEq |

IDE-22-227 | 194.46 | 259.99 | 65.53 | 2.39 | 60.40 | 3.16 |

含まれています | 202.08 | 205.13 | 3.05 | 3.40 | 78.90 | 4.41 |

含まれています | 214.27 | 215.80 | 1.53 | 3.59 | 40.78 | 4.11 |

含まれています | 231.04 | 231.65 | 0.61 | 4.78 | 22.76 | 5.07 |

含まれています | 256.95 | 258.47 | 1.52 | 2.24 | 84.70 | 3.33 |

IDE-22-227 | 310.29 | 444.40 | 134.11 | 0.94 | 32.20 | 1.36 |

含まれています | 311.81 | 317.91 | 6.10 | 7.77 | 307.43 | 11.73 |

含まれています | 311.81 | 313.33 | 1.52 | 9.91 | 75.13 | 10.88 |

含まれています | 330.10 | 331.62 | 1.52 | 2.17 | 80.59 | 3.21 |

含まれています | 343.81 | 345.34 | 1.53 | 4.12 | 14.44 | 4.31 |

含まれています | 345.34 | 346.86 | 1.52 | 7.64 | 387.00 | 12.62 |

含まれています | 436.78 | 438.30 | 1.52 | 3.65 | 7.03 | 3.74 |

IDE-22-228 | 0.00 | 396.85 | 396.85 | 0.76 | 69.50 | 1.66 |

IDE-22-228 | 120.40 | 173.13 | 52.73 | 1.15 | 88.21 | 2.28 |

含まれています | 124.97 | 136.55 | 11.58 | 2.33 | 184.02 | 4.70 |

含まれています | 127.41 | 128.93 | 1.52 | 9.00 | 491.00 | 15.32 |

含まれています | 141.12 | 142.65 | 1.53 | 1.70 | 114.00 | 3.17 |

含まれています | 167.03 | 168.55 | 1.52 | 1.58 | 210.00 | 4.28 |

48

IDE-22-228 | 317.91 | 319.43 | 1.52 | 2.95 | 5.39 | 3.02 |

IDE-22-228 | 345.03 | 396.85 | 51.82 | 0.45 | 87.46 | 1.58 |

含まれています | 347.47 | 349.30 | 1.83 | 0.20 | 336.04 | 4.52 |

含まれています | 356.01 | 357.53 | 1.52 | 0.59 | 547.00 | 7.63 |

含まれています | 374.29 | 375.82 | 1.53 | 2.80 | 435.00 | 8.40 |

IDE-22-229 | 300.53 | 411.79 | 111.26 | 0.43 | 19.75 | 0.68 |

含まれています | 304.19 | 309.98 | 5.79 | 1.55 | 227.98 | 4.48 |

含まれています | 308.76 | 309.98 | 1.22 | 1.80 | 528.00 | 8.60 |

含まれています | 329.95 | 332.99 | 3.04 | 2.73 | 49.87 | 3.37 |

IDE-22-229 | 422.76 | 460.86 | 38.10 | 0.44 | 13.90 | 0.62 |

含まれています | 434.95 | 436.47 | 1.52 | 2.23 | 177.00 | 4.51 |

IDE-22-229 | 508.41 | 548.03 | 39.62 | 0.38 | 7.05 | 0.47 |

IDE-22-229 | 576.99 | 578.21 | 1.22 | 1.31 | 4.46 | 1.37 |

(1) 坑内厚さ:真の幅は掘削傾斜角に依存する;ほとんどの穿孔の目標は垂直に近い脈状構造が交差することであり、したがって、真の幅は井戸の下幅に近い(約70%の変換率)

(2) 金当量=g Au/t+(g Ag/t?77.70)

(3) 報告の時間間隔に上限は設けない

サリヴァン峡谷の大型低品位金銀鉱帯の規模を展示するほか、2022年6月13日に発表された掘削結果は、サリヴァン峡谷の新興の高品位鉱脈システムを拡大し続け、北西方向に傾斜し、東北に傾斜している。この新たに発見された構造は、複数の深さと少なくとも200メートルの走行長さで遮断されている。これらの捕獲は、サリヴァン峡谷の大部分の掘削に見られる明確な北北西向き脈系のほかに、石英広い岩の中に位置し、東北に傾斜し、南、横、深さに開放されている地質モデルをさらに確認している。

同社は2022年7月21日にドラマー鉱蔵東部に位置するSullivan Gulchとドラマルに位置するSommerCamp-Reganの掘削結果を発表した。2022年7月21日に発表されたSullivan Gulch掘削結果から傍受された内容の一部を重点的に紹介した(1)(2)(3):

穴をあける | 自自 (m) | 至れり尽くせり (m) | 間隔(M) | G/t Au | グラム/トン銀 | G/t AuEq |

IDM-22-204 | 206.65 | 308.76 | 102.11 | 0.57 | 131.29 | 2.26 |

含まれています | 208.18 | 214.27 | 6.09 | 0.78 | 875.25 | 12.05 |

含まれています | 209.70 | 211.23 | 1.53 | 1.30 | 2,718.00 | 36.28 |

含まれています | 234.09 | 246.28 | 12.19 | 0.46 | 176.01 | 2.73 |

含まれています | 269.14 | 275.23 | 6.09 | 1.13 | 180.00 | 3.45 |

含まれています | 281.33 | 284.38 | 3.05 | 1.07 | 382.00 | 5.99 |

含まれています | 288.95 | 292.00 | 3.05 | 1.19 | 132.44 | 2.90 |

含まれています | 302.67 | 304.19 | 1.52 | 3.16 | 228.00 | 6.09 |

IDM-22-205 | 212.60 | 245.36 | 32.76 | 0.39 | 12.92 | 0.55 |

含まれています | 227.69 | 229.21 | 1.52 | 2.42 | 26.90 | 2.77 |

IDM-22-206(埋め戻し) | 0.00 | 110.64 | 110.64 | 0.27 | 48.42 | 0.89 |

含まれています | 35.51 | 38.41 | 2.90 | 0.10 | 833.00 | 10.82 |

IDM-22-207 | 28.35 | 127.41 | 99.06 | 0.18 | 24.36 | 0.50 |

含まれています | 48.16 | 53.04 | 4.88 | 0.21 | 79.77 | 1.24 |

含まれています | 107.59 | 110.64 | 3.05 | 0.08 | 178.50 | 2.37 |

含まれています | 116.74 | 118.26 | 1.52 | 0.18 | 196.00 | 2.70 |

IDM-22-208 | 5.49 | 34.14 | 28.65 | 0.29 | 52.63 | 0.97 |

含まれています | 31.24 | 34.14 | 2.90 | 0.62 | 254.00 | 3.89 |

49

(1) 坑内厚さ:真の幅は掘削傾斜角に依存する;ほとんどの穿孔の目標は垂直に近い脈状構造が交差することであり、したがって、真の幅は井戸の下幅に近い(約70%の変換率)

(2) 金当量=g Au/t+(g Ag/t?77.70)

(3) 報告の時間間隔に上限は設けない