アメリカ アメリカ

証券取引委員会

ワシントンD.C.,20549

表

あるいは…。

あるいは…。

あるいは…。

手数料ファイル番号

(登録者がその定款に明記されている氏名)

は適用されない

(登録者名を英語に翻訳)

(会社の司法管轄権

(主に実行オフィスアドレス )

電話:

+

電子メール:

(会社の連絡先名、電話、メールアドレス、住所)

この法第12条(B)に基づいて登録又は登録される証券:

| クラスごとのタイトル | 取引 個の記号 |

登録された各取引所の名称 | ||

| トロント証券取引所 |

同法第12条(G)に基づいて登録又は登録される証券:なし

ACT第15条(D)条により報告義務を有する証券 :なし

年次報告に係る期間終了までの発行者の各種資本または普通株の流通株数 :2022年12月31日までの普通株式。

は、登録者が証券法ルール405で定義されている経験豊富な発行者であるか否かをチェックマークで表す。はい。☐

この報告が年次報告または移行報告である場合、登録者が1934年の証券取引法第

13または15(D)節に従って報告を提出する必要がないかどうかを決定するためにマークをチェックしてください。はい。☐

再選択マークは、登録者が、(1)過去12ヶ月以内(または登録者がそのような報告の提出を要求された短い期間内)に、1934年の証券取引法第13または15(D)節に提出されたすべての報告書を提出したかどうか、および(2)

が過去90日以内にそのような提出要件に適合しているかどうかを示す

再選択マークは、登録者が過去12ヶ月以内に(または登録者がそのような文書の提出および発行を要求されたより短い時間以内に)ルールS−T(本章232.405節)405条に従って提出および発行を要求する各相互作用データファイルを電子的に提出したかどうかを示す

登録者が大型加速ファイルサーバ,加速ファイルサーバ,非加速ファイルサーバであるか新興成長型会社であるかをチェックマークで示す.取引法第12 b-2条の規則における“加速申請者”、“大型加速申請者”、“新興成長型会社”の定義を参照されたい。(1つを選択):

大型

加速ファイルサーバ加速ファイルサーバ☐

もし 一家が米国公認会計原則に基づいて財務諸表を作成する新興成長型会社であれば、登録者 が延長された過渡期間を使用しないことを選択したかどうかをチェック番号で表す場合、取引法第13(A)節に提供される任意の新しいまたは改正された財務会計基準 を遵守する

新しいまたは改訂された財務会計基準とは、財務会計基準委員会が2012年4月5日以降に発表されたその会計基準の編纂の任意の更新を意味する。

登録者が報告書を提出したか否かを再選択マークで示し、その経営陣が“サバンズ-オキシリー法案”(“米国法典”第15編7262(B)節)第404(B)条に基づいてその財務報告の内部統制の有効性を評価したことを証明する

証券が当該法第12(B)条に基づいて登録されている場合は、届出書類に含まれる登録者の財務諸表が以前に発表された財務諸表の誤り訂正を反映しているか否かをチェックマークで示してください

これらのエラーのより真ん中に再記述があるかどうかをチェックマークで示すことは、登録者の任意の幹部が関連する回復中に受信したインセンティブベースの報酬を§240.10 D−1(B)に従って回復分析する必要があるかどうかを示す

登録者が本文書に含まれる財務諸表を作成する際にどのような会計基盤を使用しているかをチェックマークで示す

アメリカ☐

国際会計基準委員会☒

前の質問に回答する際に“その他”をチェックした場合は、登録者がどの財務諸表項目に従うかを選択することをチェックマークで示してください。プロジェクト17プロジェクト18☐

これが年次報告である場合は、登録者が空殻会社であるか否かをチェックマークで示してください(“取引所規則”第12 b-2条で述べたように)。はい。☐

デモベース

一般情報

本文がまた言及されている以外に、本年度報告20-F表のすべての“会社”、“Aeterna Zentaris”、“Aeterna”、“We”、“Our”または類似語またはフレーズに言及されている言葉は、いずれもAeterna Zentaris Inc.およびその子会社を指す。本Form 20-F年次報告では,“$”と“U.S.$”への引用とは米国(“U.S.”)を指す.ドル、“カナダ元”はカナダ元、“ユーロ”と“ユーロ”はユーロ、“GB”はポンドを意味する。別の説明がない限り、本年度報告の20−Fテーブルに含まれるすべての情報は、2022年12月31日から提供される。

本“Form 20−F”年次報告書はまた、我々の製品および候補製品と競合する可能性のある製品または候補製品に関するいくつかの情報を含み、これらの情報は、主に、このような潜在的競争製品および候補製品を開発するbr社によって開示されており、Aeterna Zentarisによって独立して検証されていない。

前向き陳述に関する特別説明

本“Form 20-F年次報告”と本文で引用した文書は、“1995年の米国個人証券訴訟改革法”の安全港条項に基づいて作成された“前向きな陳述”を含み、現在の未来の事件に対する私たちの期待を反映している。歴史的事実の陳述を除いて、本20-F表年次報告 中の“重要な情報-リスク要因”のタイトル下のすべての陳述は前向き陳述であり、 これらの陳述は、年度情報テーブルではなく、カナダ関連証券監督機関に提出されるものであり、米国証券取引委員会(“米国証券取引委員会”)に提出されるものでもなく、これらの陳述 は、私たちが予想し、信じているか、または予想するか、または将来発生する可能性のある活動、事件、または発展に関連する。私たちの前向きな陳述は、会社の将来展望と予想される事件または結果と関係がある可能性があり、会社の財務状況、業務戦略、成長戦略、予算、運営、財務結果、税収、配当、計画、目標に関する陳述を含むことができる。具体的には、会社の未来の業績、将来性或いは機会に関する陳述はすべて前向きな陳述である。場合によっては、前向き表現は、“計画”、“予想”または“予期しない”、“予算”、“計画”、“推定”、“予測”、“意図”、“予想”、“予期しない”または“信じている”、またはそのような言葉およびフレーズの変形またはいくつかの行動、イベントまたは結果“可能”、“可能”、“将”、“可能”、“可能”を述べるような前向き用語を使用することによって識別することができる“Will”または“Will Be Take”、“発生”または“Be Be Good”またはこれらの語または他の類似した意味の語や用語の否定。

本文に含まれる経営、財務状況或いはキャッシュフローの予想結果に関するいくつかの展望性陳述は財務展望を構成する可能性がある。このような陳述は,将来の事件の仮定に基づいており,本報告日の経済状況,提案された行動案および経営陣の既存関連資料の評価に基づいている。当社の経営陣は、本公告日までの財務展望を承認しました。本稿に含まれるこのような財務展望情報 は、本稿開示以外の他の目的で使用されてはならないことに注意されたい。

展望性(Br)陳述は、本年度報告日までの会社の意見と推定に基づいており、それらは既知と未知のリスク、不確定性、仮説およびその他の要素の影響を受け、これらの要素は実際の結果、活動レベル、業績または 成果を招く可能性があり、このような前向き陳述の明示または暗示の内容とは大きく異なるが、これらに限定されないリスク要因“およびアンド:DETECT試験に対するアイトナーの期待(DETECT試験における被験者の登録、Macimorelin成長ホルモン刺激試験の適用、およびDETECT試験の完了を含む);Aeternaは、NMOSDおよびパーキンソン病の治療を決定および特徴化するための臨床前研究を行うAIM生物製剤に基づく開発候補の期待、および選択された候補のための製造プロセスの開発に対する期待;関連するパーキンソン病モデルにおける評価に対するAeternaの期待;クイーンズランド大学ではその後の研究者が開始した臨床試験を行い,MacimorelinはALS治療の潜在療法であることを評価し,Aeternaは臨床前開発計画を策定している;Aeternaは本格的な臨床前開発AEZS−150を開始し,可能なIND申告に備えてAEZS−150の初のヒト臨床研究を行い,Novo NorDisk Healthcare AGのライセンスプロトコルに関連する影響を終了した。

| 2 |

展望性 陳述は、既知および未知のリスクおよび不確定要素、ならびに本明細書に記載された実際の結果、業績または成果と展望性 情報の明示または暗示をもたらす可能性のある他の未来の結果、業績または達成とは大きく異なる要素を含む。このようなリスクと不確実性には、欧州連合とアメリカの小児科臨床試験の成功に対するMacrilen(Macimorelin)の依存、DETECT試験の開始が延期される可能性がある、または規制部門の許可を得ることができない可能性があり、DETECT試験で予想される数の被験者を登録できない可能性があり、DETECT試験の結果がCGHDにおける規制承認を支持しない可能性がある。クイーンズランド大学で行われているまたは計画中のMacimorelin臨床前研究または私たちが開発している他の製品の結果は成功しないかもしれないし、人体臨床試験への推進を支持していない可能性があります;私たちは現在計画されている運営を継続するために資金と資金を獲得しています;私たちは現在計画されている運営を継続する能力に大きく依存しています;私たちは現在Macrilen(Macimorelin)と関連する外部許可手配および資金と資源を獲得し続けて製品を商業化することに成功しています;私たちはノバノルド株式会社との許可協定の終了後に新しい許可協定または同様の手配を締結する能力に大きく依存しています。新冠肺炎の世界的流行による世界的な不安定と私たちの計画中の業務に対する潜在的な影響;私たちは他の製薬会社と外部許可、開発、製造、マーケティング、流通協定を締結し、これらの協定を発効させる能力;および私たちの普通株をナスダック資本市場(“ナスダック”)やトロント証券取引所(“トロント証券取引所”)に上場させる能力を継続している。

これらの リスク要因は、会社のリスク要因に影響を与える可能性のある完全なリストを表すものではない。しかし、このような要素と仮定は慎重に考慮されなければならない。これらおよび他の要因に関するより詳細な情報は、本年度報告の20−Fテーブルおよび参照によって本明細書に組み込まれた他の文書における“リスク要因”の項目に含まれる。

しかし、私たちは、私たちが米国証券取引委員会に提出または提供するForm 6-K報告書と、SEDARウェブサイトwww.sedar.comで提出された他の公開開示で関連テーマについて行われた任意のさらなる開示を確認することをお勧めします。

会社は実際の結果と展望性陳述に含まれる結果が大きく異なる重要な要素を招く可能性があることを確定しようとしているが、他の要素による結果は予想、推定或いは予想の結果と大きく異なる可能性がある。その中の多くの要素は私たちの統制範囲を超えている。このような陳述が正確であることが証明されることは保証されない。実際の結果と未来の事件はこのような陳述の中で予想されているものと大きく異なる可能性があり、特に持続的かつ持続的に発展する新冠肺炎疫病及び世界経済への影響及び会社の業務に対する不確定な影響を考慮するためである。したがって、読者は前向きな陳述に過度に依存してはいけない。適用される証券法の要求を除いて、会社は本文に含まれるいかなる前向き陳述も更新することを承諾しない。新しい要素が時々出現し、会社はすべてのこれらの要素を予測できない、あるいは各要素が会社の業務に与える影響を事前に評価して、あるいは任意の要素或いは要素の組み合わせは実際の結果が任意の前向き陳述に含まれる結果と大きく異なる程度 を招く可能性がある。

| 3 |

カタログ表

一般情報

| ページ 責任 | |||

| 第1部 | |||

| 第 項1. | 役員·上級管理職·コンサルタントの身分 | ||

| A.役員と上級管理職 | 6 | ||

| B.コンサルタント | 6 | ||

| C.核数師 | 6 | ||

| 第 項2. | 割引統計データと予想スケジュール | ||

| A.見積統計 | 6 | ||

| B.方法と予想スケジュール | 6 | ||

| 第 項3. | 重要な情報 | ||

| A. [保留されている] | 6 | ||

| B.資本化と負債 | 6 | ||

| C.報酬を提案し使用する理由 | 6 | ||

| D.リスク要因 | 6 | ||

| 第 項. | 会社についての情報 | ||

| A.会社の歴史と発展 | 29 | ||

| B.業務概要 | 30 | ||

| C.組織構造 | 44 | ||

| D.財産と装置 | 44 | ||

| 項目 4 A. | 未解決従業員意見 | 45 | |

| 第 項5. | 経営と財務回顧と展望 | ||

| A.経営実績 | 45 | ||

| B.流動資金、キャッシュフロー、および資本資源 | 51 | ||

| C.研究開発、特許、ライセンスなど。 | 54 | ||

| D.トレンド情報 | 54 | ||

| E.キー会計推定数 | 55 | ||

| 第 項6. | 役員、上級管理者、従業員 | ||

| A.役員と上級管理職 | 56 | ||

| B.補償 | 59 | ||

| C.取締役会の慣例 | 74 | ||

| D.従業員 | 76 | ||

| E.株式所有権 | 76 | ||

| 第 項7. | 大株主と関係者が取引する | ||

| A.主要株主 | 76 | ||

| B.関連者取引 | 77 | ||

| C.専門家と弁護士の利益 | 77 | ||

| 第 項8. | 財務情報 | ||

| A.連結レポートおよびその他の財務情報 | 77 | ||

| B.重大な変化 | 77 | ||

| 第 項9. | 見積もりと看板 | ||

| A.特典と発売詳細 | 77 | ||

| B.分配計画 | 78 | ||

| C.市場 | 78 | ||

| D.売却株主 | 78 | ||

| E.希釈 | 78 | ||

| F.債券発行費用 | 78 | ||

| 4 |

| 第 項10. | 情報を付加する | ||

| A.株 | 78 | ||

| B.組織覚書と規約 | 78 | ||

| C.材料契約 | 89 | ||

| D.外国為替規制 | 94 | ||

| E.課税 | 94 | ||

| F.配当金と支払代理人 | 101 | ||

| G.専門家の発言 | 101 | ||

| H.展示された書類 | 102 | ||

| 一、付属情報 | 102 | ||

| 第 項11. | 市場リスクの定量的·定性的開示について | 102 | |

| 第 項12. | 株式証券を除くその他の証券説明 | ||

| A.債務証券 | 103 | ||

| B.株式承認証及び権利 | 103 | ||

| C.その他の証券 | 103 | ||

| D.アメリカ預託株式 | 103 | ||

| 第II部 | |||

| 第 項13. | 違約、延滞配当金、延滞配当金 | 104 | |

| 第 項14. | 保証所有者の権利と収益使用の実質的な改正 | 104 | |

| 第 項15. | 制御とプログラム | 104 | |

| 第 項16 A。 | 監査委員会財務専門家 | 105 | |

| 16 B項目. | 道徳的規則 | 106 | |

| 第 項16 C. | チーフ会計士費用とサービス | 106 | |

| 第 項16 D. | 監査委員会の上場基準の免除 | 107 | |

| 16 E項目. | 発行者および関連購入者が株式証券を購入する | 107 | |

| 16 F項目. | 登録者の認証会計士を変更する | 107 | |

| 第 項16 G. | 会社の管理 | 107 | |

| 16 H項目. | 炭鉱安全情報開示 | 107 | |

| 第 項16 i | 検査妨害に関する外国司法管区の開示 | 107 | |

| 第三部 | |||

| 第 項17. | 財務諸表 | 107 | |

| 第 項18. | 財務諸表 | 107 | |

| 第 項19. | 陳列品 | 156 | |

| 5 |

第 部分I

| 第 項1 | 役員·上級管理職·コンサルタントの身分 |

| A. | 役員brと上級管理職 |

は適用されない.

| B. | 顧問.顧問 |

は適用されない.

| C. | 監査役 |

は適用されない.

| 第 項2 | 割引統計データと予想スケジュール |

| A. | 見積 統計データ |

は適用されない.

| B. | 方法 と予想スケジュール |

は適用されない.

| 第 項3 | 鍵 情報 |

| A. | (保留) |

| B. | 資本化と負債 |

は適用されない.

| C. | 報酬の提供と使用の原因 |

は適用されない.

| D. | リスク要因 |

私たちの証券に投資することは高いリスクと関連がある。投資決定を下す前に、以下に述べるリスクと、本年度報告に含まれる他のすべての情報をよく考慮しなければなりません。実際に以下のいずれかのリスク が発生した場合、我々の業務、見通し、財務状況、または経営結果は、これらのリスクのいずれかの重大な悪影響を受ける可能性がある。私たちは今知らないか、あるいは私たちが現在どうでもいいと思う他のリスクもまた私たちの業務運営を損なう可能性がある。上記のいずれかのリスクにより、私たち証券の取引価格は下落する可能性があり、あなたは投資の全部または一部を損失する可能性があります。本年度報告書 にはリスクと不確実性に関する前向きな陳述も含まれている。いくつかの要因により、以下に言及するリスクを含むため、私たちの実際の結果は、これらの前向き陳述で予想される結果と大きく異なる可能性がある。本年度報告に含まれる前向き 陳述は,我々が本年度報告発表の日に得た情報に基づいており,引用統合された文書中のすべての前向き陳述 は,このような文書の発行日ごとに得られた情報に基づいている.私たちは、証券規制要件が適用されない限り、新しい情報、未来のイベント、または他の理由で、このような前向きな陳述を更新または変更する義務がないことを否定します。

| 6 |

私たちの業務に関するリスク

リスクファクターの概要

以下に我々の業務が直面しているリスク要因の概要を示す.次のリストは詳細ではなく、投資家はこの“リスク要因”の部分を完全に読むべきだ。私たちが直面しているリスクは

| ● | 私たちの普通株がナスダックあるいはトロント証券取引所から撤退することはその市場価格と流動性に影響を与える可能性があります |

| ● | 私たちbrは受動的な外国投資会社かもしれません。これは不利な税金結果を招くかもしれません |

| ● | アメリカ税法によると、私たちの純営業損失は限られているかもしれません |

| ● | 私たちの権利計画は会社の統制権の変更を阻止するかもしれない |

| ● | Br新冠肺炎の経済効果は私たちの普通株の市場価格に影響する可能性がある |

| ● | バイオ製薬会社への投資は一般的に投機的とされている |

| ● | 商業化されていないか、またはMacrilen(Macimorelin)許可を得られていないことに関するリスク |

| ● | 私たちの収入と支出は大きく変動している可能性があり、財政的期待に達していないかもしれない |

| ● | Macrilen(Macimorelin)小児科適応の臨床試験計画が完成しなかったことは,我々の運営に影響を及ぼす可能性がある |

| ● | Macrilen戦略第三者関係に依存しています |

| ● | 私たち はMacrilen(Macimorelin)のさらなる外部許可手配に成功できないかもしれない |

| ● | 私たちは重要な早期臨床前計画を開始しました |

| ● | 私たちは大量の追加融資が必要かもしれないし、私たちは十分な資本を得ることができないかもしれない |

| ● | 私たちは今も将来も政府の私たちの製品に対する持続的な規制を受けるだろう |

| ● | 上場 Macrilen(Macimorelin)の承認は制限または撤回される可能性がある |

| ● | 医療改革は製品のビジネス成功を阻害し、私たちの業務に影響を与える可能性がある |

| ● | もし私たちが医療詐欺や法律乱用の方法で医療従事者と交流すれば、私たちは民事または刑事罰を受ける可能性がある |

| ● | Macrilen(Macimorelin)が市場に認められなければ、私たち は相当な収入を生み出すことができないかもしれない |

| ● | 私たち は特定の製品や適応を追求するために限られた資源を使うかもしれませんが、より成功する可能性のある他の製品や適応を利用することはできません |

| ● | 私たちは私たちが発表し、予想された時間範囲で私たちの予想された発展目標を達成できないかもしれない |

| ● | もし私たちがMacrilenのために受け入れ可能な価格や十分な精算を得ることができなければ、私たちの収益能力は弱まるだろう |

| ● | 我々の目標市場の競争は激しく、他社の開発はMacrilen (マカロニ)や私たちの未来のいかなる製品も競争力を失う可能性がある |

| ● | 私たち は私たちの知的財産権 によってMacrilen(Macimorelin)のために十分な保護を受けることができないかもしれない |

| ● | 私たちは他人の知的財産権を侵害するかもしれない |

| ● | 特許訴訟は高価で時間がかかり、私たちに責任を負わせるかもしれない |

| ● | 私たちは現在または未来の製品のために商標登録を得ることができないかもしれない |

| 7 |

| ● | 私たちは第三者に依存して臨床試験を監督していますこれらの第三者は満足できないかもしれません |

| ● | 臨床試験中のいかなる困難または遅延は、私たちのコスト増加、br遅延、あるいは私たちの収益能力を制限し、私たちのビジネスの将来性に不利な影響を与える可能性がある |

| ● | FDAと他の外国の同業者は米国以外からの臨床試験のデータを受け入れない可能性があり,この場合,我々の開発計画が延期され,我々の業務に実質的な被害を与える可能性がある |

| ● | 業務を展開する際には、安定して一致した原料供給と原材料に依存している |

| ● | 製品の生産と供給に依存する第三者が満足に実行できないことは、供給不足を招く可能性があると予想される |

| ● | 私たちは技能人材に対する激しい競争に直面しており、肝心な人員の流失や多くの人員を引き付けることができないことは私たちがbr運営を展開する能力を弱める可能性がある |

| ● | 私たちは未来に訴訟を受けるかもしれない |

| ● | 私たち は製品責任クレームのリスクに直面して、私たちは十分な保険カバー範囲がないかもしれません |

| ● | 私たちの子会社債権者の債権は一般に私たちおよび私たち債権者と株主の債権より優先されています |

| ● | 私たちのカナダの会社とドイツの存在により、アメリカの投資家は私たちに不利な判決を得て実行することが難しいかもしれない |

| ● | 私たちは私たちが将来いつでも私たちが財務報告書の内部統制に有効であることを報告できるという保証はない |

| ● | 私たちは財務報告の内部統制に重大な欠陥があるかもしれません。これは私たちの普通株の価格に重大な悪影響を及ぼすかもしれません |

| ● | 私たちのbrは環境法によって制約され、環境救済義務の制約を受ける可能性があります。 これらの義務の影響は私たちの業務に実質的な悪影響を及ぼす可能性があります |

| ● | 私たちは外貨変動によって損失を受ける可能性があります |

| ● | 立法行動、新しい会計声明、より高い保険料は、私たちの将来の財務状況や経営業績に悪影響を及ぼす可能性があります |

| ● | データbrのセキュリティホールは私たちの運営を混乱させ、私たちの運営結果に悪影響を及ぼす可能性があります |

| ● | 私たちの株価は大きく変動していますこれは私たちがコントロールできない要素かもしれません |

| ● | 私たちは近い将来に配当するつもりはない |

| ● | 将来の証券発行とヘッジ活動は私たちの普通株の取引価格を下げるかもしれません |

| ● | ある財政年度の6月30日に海外個人発行者の資格を失ったら、1934年の証券取引法の国内報告制度の遵守を要求され、追加の法律、会計、その他の費用が生じる可能性があります |

| ● | 当社の定款には“空白小切手”の優先株条項が含まれており、わが社への買収を延期または阻害する可能性があります |

| ● | 維権株主の行動は私たちの業務に否定的な影響を及ぼすかもしれない。 |

| 8 |

私たちの普通株はナスダックあるいはトロント証券取引所から撤退するかもしれません。これはその市場価格と流動性に影響を与えるかもしれません。もし私たちの普通株がbrによって整理されたら、投資家は彼らの普通株を処理することが難しいかもしれない。

私たちのbrの普通株は現在ナスダックとトロント証券取引所で発売されており、コードは“AEZS”です。私たちは持続的な上場要求を満たして、私たちの普通株がナスダックとトロント証券取引所で上場することを維持しなければならない。上場継続のため、ナスダックは上場証券が1株1ドル以上の最低終値を維持することを要求した。

2021年7月28日、吾らはナスダック上場資格審査員(“本スタッフ”)から手紙を受け取り、当社に手紙日前の最後の30営業日に、当社の普通株の終値が1株1.00ドルを下回ったことを通知したため、吾らはナスダック上場規則第5550(A)(2) (“購入価格ルール”)に規定されている引き続きナスダック上場の要求に適合しなかった。ナスダック上場規則第5810(C)(3)(A)条によると、2022年1月24日まで180暦の猶予期間を得たが、2022年1月26日には、入札価格規則を遵守していることを証明するために、180暦の延長を許可された。入札価格ルールを再遵守するために、当社は2022年7月21日から逆株式分割(株式合併とも呼ばれる)を実施し、合併前普通株25株当たり1株合併後普通株 を基礎としている。最低購入価格要求に加えて、ナスダックの持続上場規則 は、(I)株主資本が少なくとも250万ドル、 (Ii)上場証券の時価(我々の証券の1日当たりの終値に私たちの未償還証券総数brを乗じた)が少なくとも3500万ドルであるか、または(Iii)継続的に運営される純収益(直近の財政年度または過去3財政年度のうちの2つの財政年度)のうち少なくとも50万ドルを満たすことを要求する。

私たちは受動的な外国投資会社かもしれませんが、これはアメリカの投資家に不利な税金結果をもたらすかもしれません。

不利な米国連邦所得税規定は,受動外国投資会社(“PFIC”)株を直接または間接的に保有する“米国保有者”に適用される。米国連邦所得税の場合、(I) の総収入の少なくとも75%が“受動的収入”である場合、または(Ii)私たちの資産平均価値の少なくとも50%が、営業権 (年間四半期平均値に基づく)を含む場合、受動的収入を生成する資産または受動的な収入を生成するために保有する資産に起因することができる場合、PFICに分類される。

私たちが課税年度であるかどうかを決定するPFICは、複雑な米国連邦所得税ルールの適用にある程度依存し、これらのルールは異なる解釈を受ける可能性がある。このことは疑いの余地はないが,2022納税年度ではPFIC ではなく,2023納税年度でもPFICになる可能性は低いと信じている。PFICの地位は我々の納税年度全体の収入,資産,活動および我々の時価に基づいているため,納税年度が終了するまで2023納税年度にPFICと同定されるかどうかは特定できない。PFICの地位を確定するテスト は多くの不確定要素の影響を受ける。これらのテストは年に1回行われており,将来の収入,資産 とその決定に関する活動を正確に予測することは困難である.また,我々普通株の市場価格が変動する可能性があるため, 市場価格はPFICとみなされるかどうかの決定に影響する可能性がある。どの納税年度(私たちの2023納税年度を含む)でもPFICとみなされない保証はありません。

米国保有者が普通株を保有するいかなる課税年度内にもPFICであれば,米国保有者がその普通株を保有している後続のすべての年度内に,PFIC身分の敷居要求を満たさなくても,米国保有者とみなされ続けるPFIC である。したがって、私たちは現在のbr(またはいかなる未来)の納税年度にPFICを構成しないことも保証できませんし、国税局(IRS)が私たちのPFICの地位について私たちのいかなる決定も疑問視しないことを保証することはできません。PFICの定性的は、アメリカの保有者に不利なアメリカ連邦所得税の結果をもたらす可能性がある。特に、いくつかの選挙がなければ、アメリカの保有者は通常、通常の所得税税率でアメリカ連邦所得税を納付し、可能な利息費用を加えて、私たちの普通株を処分する収益と、私たちのいくつかの分配を得る必要がある。いずれの課税年度にPFICとみなされれば,米国保有者は課税年度ごとに“時価ベース”の普通株を選択し,普通株価値の増加に基づいて一般収入を確認することができる。

また、米国の保有者は“適格選挙基金”(“QEF”)選挙を行うことでPFICルールの不利な税収結果を緩和することができるが、QEFに適用される記録保存要求を満たす保証はなく、QEF選挙を行うために米国所有者がQEF選挙を行うために必要な我々の収入に関する情報を提供する保証もない。

| 9 |

会社がPFICであれば、アメリカの保有者は通常アメリカ国税局に年次情報申告書を提出することを要求されます(IRS表8621で情報受動型外国投資会社または合格選挙基金の株主申告PFIC株主は、その普通株式所有権に関連する米国連邦所得税または情報申告書の提出を要求される。この届出要求 は、PFICにおける米国所有者の権益に適用される任意の予め存在する報告要求に対する補足である(この要求 は影響しない)。

米国国税法第382条によると、米国連邦所得税の目的で、我々の純営業損失は限られている可能性がある。

純営業損失(“NOL”)のある会社が改正された“1986年米国国税法”(“規則”)382節で指摘された“所有権変更”を経験した場合、同社はこのような“変更前”NOLを用いて所有権変更後に生じる収入を相殺することが制限される可能性がある。このような制限は、所有権変更の日までに“固有”されたいくつかの損失または減額(すなわち、所有権変更の前の期間に起因することができるが、税務目的に計上されていない)にも適用され、その後確認される。所有権変更は、一般に、(I)1つ以上の“5%株主”の所有権移転に関連する場合、または(Ii) “株式構造変化”に関連し、その結果、“テスト期間”(通常は試験日の3年前)において、1つ以上の5%株主が所有する会社株パーセンテージ(価値ベース)が、これらの 株主が所有する会社株の最低パーセンテージよりも50ポイント以上増加する。一般に,このような変化が生じると, 社がそのNOL繰り越しや何らかの他の税務属性を利用する能力は年次制限され, は以下のようになる.このようなNOL繰越や税務属性の未使用部分は毎年繰り越しているが、今後数年間同様の制限を受けている。所有権変更が州NOL繰り越しに与える影響は州によって異なる可能性がある。これまでの所有権変更,あるいは今回の発行過程または後に所有権変更が発生した場合,NOLを使用する能力は本規則382節の制限を受ける可能性がある.将来的に私たちの株式所有権の変更は、そのいくつかは私たちの制御範囲内ではなく、本規則第382条による所有権変更を招く可能性があります。最近の立法では,今後数年,特に2021年12月31日以降に開始される納税年度にNOLを控除する能力を要求するいくつかの制限が増加しており,課税収入の80%に相当する控除限度額とNOL繰越控除の制限が含まれている。このような理由で、私たちは利益を達成しても、NOLの大きな部分を使うことができないかもしれない。

会社の制御権変更に係る取引を防ぐ

2019年5月8日から、株主は当社の権利計画を再承認し、取締役会と会社株主に追加の 時間を提供して、会社への任意の能動的買収要約を評価し、株主価値の最大化 を実現するために、適切な場合に他の代替案を求める。配当計画によると、現在発行されている普通株を発行する毎に、1つの権利が発行され、時々発行される可能性のある各追加の普通株のために権利が発行される。配当計画は顕著な逆買収効果をもたらす可能性がある。割当計画は、我々の株を買収した人の所有権権益を大幅に希釈する可能性があるため、会社の支配権変更を延期、阻止、阻止する効果がある可能性がある。

大流行、流行病あるいは伝染病爆発の経済影響は私たちの運営あるいは私たちの普通株の市場価格に不利な影響を与える可能性がある。

公衆衛生危機、例えば大流行、流行病或いは類似の爆発は、“新冠肺炎”と呼ばれる新型コロナウイルス株を含み、 は私たちの運営或いは私たちの普通株の市場価格に不利な影響を与える可能性がある。新冠肺炎が私たちの運営に与える影響程度或いは私たちの普通株の市場価格は未来の発展に依存し、これらの発展は高度な不確定性があり、自信に満ちて予測できない、国際的にもアメリカ、カナダ或いはドイツ国内でも、疫病発生の持続時間、出現する可能性のある新冠肺炎の重症度に関する新しい情報、及びウイルスの制御或いはその影響を治療する行動などを含む。しかし、新冠肺炎はすでに により世界と各国の取引市場の大幅な変動を招いた。

| 10 |

新冠肺炎の伝播は、私たちの臨床試験活動と私たちのサプライチェーンを中断する可能性があることを含む、私たちの運営に影響を与える可能性があります。例えば、新冠肺炎の大流行におけるオミック変異体の増加は、小児期成長ホルモン欠乏症の診断のための第三段階の臨床試験のサイト起動と患者登録遅延を検出するために使用されています。また、米国の成人成長ホルモン欠乏症診断活動の遅延により、ノワノード社のMacrilenの米国での販売活動が影響を受ける可能性がある。また、隔離が患者の流動を阻害したり、医療サービスを中断したりすると、新冠肺炎の大流行により、一部の患者が私たちの試験に参加したくないことや臨床試験案を遵守できない可能性があり、臨床試験を行う能力や臨床試験結果を適時に発表する能力を遅らせることになり、規制部門の許可を得て候補製品を商業化する能力を遅らせる可能性がある。伝染病の伝播は、新冠肺炎を含み、私たちのサプライヤーが適時或いは根本的にコンポーネント或いは原材料を渡すことができない可能性もある。また、病院は人手を減らし、何らかの治療を減らしたり、延期したりして、伝染病の伝播に対応する可能性がある。このようなイベントは、一定期間の業務中断をもたらす可能性があり、運営を減少させる場合、医師または医療提供者は、私たちの臨床試験に参加したくない可能性があり、いずれも、私たちの業務、財務状態、または運営結果に大きな影響を与える可能性がある。アメリカ、カナダあるいはドイツでの新冠肺炎の著しい伝播は広範な健康危機を招き、各国経済、私たちがサービスする市場、私たちの業務及び私たちの普通株の市場価格に不利な影響を与えた。

バイオ製薬会社への投資は一般的に投機的とされている。

生物製薬業界の会社の将来性は不確定であり、この業界の性質がこの業界の会社はよく長い開発時間、広範な資本要求、迅速な技術発展と主に科学と技術要素に基づく高度な競争を経験したからである。これらの要因には、技術および製品が特許および他の保護を得る可能性、技術開発を商業化する能力、および政府の承認を得てテスト、製造、マーケティングを行う能力が含まれる。したがって、バイオ製薬会社への投資は投機的資産とみなされなければならない。

もし私たちがMacrilen(Macimorelin)を商業化したり許可を得たりすることに成功しなかったら、あるいは私たちがそうしている過程で大きな遅延があったら、私たちの業務は実質的な損害を受け、会社の未来と生存能力が脅かされるかもしれない。

私たちの主要製品Macrilen(Macimorelin)はアメリカ食品·薬物管理局と欧州委員会が許可した最初の経口テストであり、慢性萎縮性心臓病患者の診断に使用することができ、現在私たちは他の製品は何もありません。私たちはヨーロッパとアメリカの大学とのネットワークを日和見的に利用することに集中し、私たちはこれが異なる適応の革新開発候補に重要な機会を提供し、稀或いは孤立した適応と小児科応用の潜在力に重点を置くと信じている。我々はこれまでに,視神経脊髄炎スペクトル障害(NMOSD) とパーキンソン病(PD),原発性副甲状腺機能低下症と筋萎縮性側索硬化症(ALS)を含む複数の適応を含むこの増加するチャネルを確立するためにbr協定に署名した。

我々 は,米国,カナダ,欧州経済区,イギリス,韓国でMacrilen(マカロニ)の開発,製造,登録,商業化の許可協定を行う側である。私たちはイスラエルとパレスチナの権力機関、トルコ、いくつかの非EUバルカン諸国で商業化された流通協定の締約国であるMacrilen(マカロニ)である。私たちは世界的な範囲で許可と流通機会を探索し続けている。

上述したように、2022年8月26日、同社はMacrilenの米国とカナダでのすべての権利を再獲得することを発表し、これまで Novoは開発と商業化許可協定を終了し、270日間の通知期間をトリガした。当社は米国とカナダにおけるMacrilenのすべての選択を積極的に模索しているにもかかわらず、当社がMacrilenの米国とカナダでの権利について類似した合意や任意の合意に到達できる保証はありません。

Macrilenのビジネス成功は、以下の要因を含むが、これらに限定されないいくつかの要因に依存する

| ● | 外国の監督管理機関の許可を受けた | |

| ● | EUのキー市場でMacrilenの価格設定と補償について交渉することに成功した | |

| ● | 合格した第三者サプライヤーと契約を結び、Macrilen(Macimorelin)を生産することに成功した | |

| ● | 私たちの製品のための適切な流通とマーケティングインフラと手配を開発します |

| 11 |

| ● | Brを発売し、この製品の商業販売を増加させる | |

| ● | Macrilenを第三者に権限を与えること; | |

| ● | 医療界、患者、第三者支払者のこの製品に対する受容度。 |

もし私たちがこれらの要素のいずれかを達成できなければ、私たちの業務、財務状況、運営結果は実質的な影響を受ける可能性があります。

私たちの収入と支出は変動が大きい可能性があり、財務予想に達しなかった場合は、証券アナリストや投資家を失望させ、私たちの普通株や他の証券の価格や価値を低下させる可能性がある。

私たち は運営赤字の歴史があります。私たちの収入と支出は過去に変動し続け、未来は変動し続けるかもしれない。これらの 変動は私たちの普通株の株価や私たちの他の証券の価値を低下させる可能性がある。私たちの収入と支出の変動を引き起こす可能性のあるいくつかの要素は、以下の要素を含むが、これらに限定されない

| ● | 現在または未来の協力者投資がMacrilen(Macimorelin)を商業化するために必要な資源のタイミングと意欲; | |

| ● | 米国食品医薬品局(FDA)、欧州医薬品局(EMA)、欧州委員会(“EC”)や他の機関は、Macrilen(Macimorelin)の小児科適応を延期または阻止する可能性があり、これは私たちの普通株の株価に影響を与える可能性がある | |

| ● | 規制当局が提出して承認した時間 | |

| ● | ライセンス料収入の性質と時間 | |

| ● | 未来の訴訟の結果 | |

| ● | 海外通貨変動; | |

| ● | 最近の新冠肺炎発生の影響は、ウイルス伝播の影響を制御する努力を強化することを含み、これまでは他の以外に隔離と旅行制限が含まれていた | |

| ● | 合意に達した時間と、現在または未来の許可パートナーから受信されたマイルストーン支払い ;および | |

| ● | Macrilen(Macimorelin)を生産するサプライヤーと新しい合意を締結できなかったか、または既存のプロトコルが満了または終了しました。 |

我々の収入と支出の変動により,我々の運営結果を定期的に比較することは必ずしも我々の将来の業績を示すとは限らないと考えられる.今後のある時期には、私たちの収入と支出は証券アナリストや投資家の予想よりも高いか低いかもしれない。この場合、私たち普通株の株価と私たちの他の証券の価値は大幅に変動したり低下したりする可能性がある。

Macrilen(Macimorelin)の小児科臨床試験計画を成功させることができない場合,あるいはこのような臨床試験 の完了時間が予想よりも長くなれば,任意の関連業務戦略を実行する能力は悪影響を受けるであろう。

もし私たちがサイトとの契約を決定し、および/または小児科臨床試験計画中にMacrilen(マルクレリン)の登録を遅延させると、私たちの開発計画に追加のコストと遅延が生じ、経済的に効率的またはタイムリーな方法で私たちの臨床試験を完成させることができないかもしれない。また、多国籍研究を行うことは、米国やカナダ以外の国の事件に影響を受けるため、別のレベルの複雑さやリスクを増加させる。また,われわれが行った臨床試験の陰性や不確実な結果や不良医療事象は,臨床試験を繰り返しあるいは中止せざるを得ない可能性がある。また,子供の新陳代謝問題は成人とは異なる。したがって,可能な時間範囲で小児科臨床試験(あれば)を完成させることはできないかもしれない。われわれまたはわれわれの契約研究機関(“CRO”)が計画的に臨床試験を行うのに十分な数の患者を募集することが困難であれば,進行中の臨床試験を延期または終了する必要があるかもしれない。

| 12 |

臨床試験は政府の監督機関と機関審査委員会の持続的な監督を受けており、他の要求以外にも必要である

| ● | 複数の国および司法管轄区域からのこれらの機関およびその関連法規、法規およびガイドラインの要求を満たす | |

| ● | インフォームドコンセントの要求を満たす | |

| ● | 機関審査委員会の要求を満たす; | |

| ● | Brの良好な臨床実践の要求を満たす。 |

我々 は現在,第三者との何らかの戦略関係に依存してMacrilen (Macimorelin)を開発,製造,許可することに依存しており,将来的にMacrilen(Macimorelin)の開発,製造,許可について協力する可能性がある.

私たちと第三者との調整は私たちに期待された利益を提供できないかもしれないし、私たちを多くのリスクに直面させるかもしれない。

現在、私たちは様々なパートナーに依存してイギリス、EU、韓国でMacimorelinを商業化している。以上のように,ノルドとの許可プロトコルが終了した後, 社はMacrilenのすべての権利を再獲得する.私たちの潜在的収入の大部分は、マイルストーンとMacrilen(Macimorelin)販売の特許権使用料を含むか、支払いを含む。私たちがこの協力の下で得ることが可能な記念碑的および特許権使用料収入は、これらの側がMacrilen(マカロニ)の発売、マーケティング、販売に成功する能力に依存する。もし彼らが十分な時間と資源を投入して私たちと協力していなければ、私たちはこの手配の潜在的な商業利益を実現できないかもしれません。私たちの運営結果は実質的な悪影響を受ける可能性があります。

我々 のこれらの関係や他の潜在的第三者への依存は多くのリスクをもたらす.私たちはこのようなプロトコルの期待収益 を実現できないかもしれませんし、どちらか一方が私たちの収入を最大化するように義務を果たしているかどうかも決定できません。これらの合意は、いくつかの物質的権利を第三者に譲渡することを要求する可能性もあります。このような合意はいくつかの追加的な危険をもたらすだろう。以下の任意のイベントまたは他のイベントが発生すると、Macrilen(Macimorelin)の商業化が延期または損害される可能性があります:

| ● | 場合によっては、第三者は、我々の同意または承認を必要とすることなく、本プロトコルの下での権利および義務を他の第三者に譲渡することができる | |

| ● | 第三者は経済的な理由や他の理由で経営を停止する可能性がある | |

| ● | 私たちはこのようなプロトコルを更新できないかもしれません | |

| ● | 第三者がMacrilen(Macimorelin)の商業化に重要な意味を持つ可能性のある知的財産権を正確に維持または守ることができない可能性がある | |

| ● | 第三者は、利益衝突、業務戦略の変化、または他の 問題に遭遇する可能性があり、これらの問題は、彼らが私たちの義務を履行する意思または能力に悪影響を及ぼす可能性がある(例えば、製薬会社は従来、合併と統合後にその優先順位を再評価してきたが、この業界ではよく見られてきた) | |

| ● | 遅延または商業バッチ拡大が達成されていないか、または現在の原材料サプライヤーまたは製品製造業者の変更(私たちまたはサプライヤーまたは製造業者による変更にかかわらず)は、臨床研究を延期する可能性がある。Macrilen(Macimorelin)の規制提出と商業化そして | |

| ● | 私たちは第三者との間で紛争が発生する可能性があり、Macrilen(Macimorelin)の生産や商業化の遅延や中止を招き、訴訟や仲裁を招き、時間も高価になる可能性がある。私たちや私たちの株主の利益のためではなく、第三者が自分の利益のために行動することを招いたりする。 |

| 13 |

また,第三者は,我々が彼らと締結した各プロトコルの条項に基づいて,様々な理由で我々と彼らとの合意を終了することができる.1つまたは複数のプロトコルが終了した場合、私たちはMacrilen(Macimorelin)の製造および商業化のために追加のリソースを投入する必要があるだろう。

Macrilenの追加発行許可を達成できないかもしれませんTM(Macimorelin)割引条項とbr}の条件では、そうでなければ、私たちはそうすることを大幅に遅延させるかもしれません。

私たちの製品開発と商業化戦略の一部として、Macrilen(Macimorelin)の外部許可機会と、ノとノッド、Consilient Health、MegaPharm Ltd.,ER Kim PharmPharmticalsブルガリアEOODとNK MEDITECH Ltd.との既存のライセンス契約と商業化協定を評価しています。第三者とMacimorelinについて協力することを選択すれば、Macimorelinの協力スケジュールを優遇的な条項と条件で交渉することができないかもしれません。もし任意の パートナーがMacimorelinの商業化に成功しなかった場合、私たちの業務、財務状況、運営結果は不利な影響を受ける可能性がある。

私たちは重要な早期臨床前計画を開始しました

2021年の全過程で,潜在療法に関する4つの新たな臨床前開発プロジェクトの許可を得ており,これらすべての項目は,それらが重要な個別市場機会を代表する潜在力に基づいて我々の開発プロセスに追加されている。これらの臨床前開発計画は早期開発段階にあり,これらの潜在的な製品は規制部門の承認を得ておらず,どの国/地域でも商業使用や販売が可能であるため,製品販売は何の収入ももたらさない。私たちの任意の候補製品の開発を完了するためには、大量の追加投資が必要になるだろう。まず臨床前と臨床試験を完成して、それから私たちの潜在製品は私たちが確定した市場で使用することができます。私たちはどんな製品も開発できないかもしれないし、監督部門の承認を得ることができない、臨床試験に入ることができない、あるいはいかなる製品を商業化することができないかもしれない。私たちの潜在的な製品開発努力が、brが有効で、適用された規制基準に符合し、必要な監督管理の承認を得て、合理的なコストで生産でき、あるいは市場に受け入れられることを証明するかどうかはわかりません。私たちはまた、販売、許可料、または関連する印税が、製品の商業化過程で行われた任意の投資を回収することを許可しているかどうかを知らない。我々が現在開発している候補製品は少なくとも今後数年以内には商業的に可能ではないと予想され,候補製品を商業化する過程で予見できない困難や遅延に遭遇する可能性がある。しかも、私たちの潜在的な製品は効果がないかもしれないし、副作用につながる可能性がある。

私たちの候補製品は臨床結果が陽性の場合に規制部門の承認を得るために多くの資金が必要です。我々の候補製品にそのような資金を提供することは困難である可能性があり、または公開またはプライベート市場で、またはパートナー関係によって調達されることは不可能である。資金やパートナー関係 を得ることが容易でなければ,我々の候補製品の開発は著しく遅延したり完全に停止したりする可能性がある.開発の延期や停止を宣言することは私たちの株価に悪影響を及ぼすかもしれません。

私たち は多くの追加融資が必要かもしれないし、私たちは十分な資金を得ることができないかもしれない。

私たちの商業化努力を支援するために多くの追加資金が必要かもしれませんし、計画中のbr臨床試験と規制承認を行うために追加資金が必要かもしれません。私たちの手元にある既存の現金は、私たちが予想している今後12ヶ月の運営と資本支出需要を満たすのに十分であると信じていますが、近い将来運営から顕著な収入が発生しないと予想されています。しかも、私たちは現在約束された資金源を持っていない。

我々は、公的または個人融資、他の製薬会社との協力、または他のソースからより多くの資金を調達しようと試みることができるが、市場による証券の発行および発行に限定されない。私たちが受け入れられる条項 で追加資金を得ることができないかもしれない。もし私たちが合理的な条項で十分な資金を得ることができなければ、私たちは私たちの製品開発計画を延期、減少、またはキャンセルしたり、私たちが受け入れた条項より下で資金を得る必要があるかもしれない。追加資本が株式証券を売却することによって、または交換可能または行使可能な株式証券に変換することによって調達された場合、これらの証券を発行することは、我々の株主への希薄化をもたらす。さらに、債務融資または配当優先株の発行は、そのような債務の元本および利息を支払うために、またはそのような優先株の配当金を支払うために、私たちの将来の運営キャッシュフローの大部分(もしあれば)をもたらす可能性があり、私たちの運営および私たちが何らかの支出および/または追加債務を発生させる能力に制限を加える可能性があり、これは、競争圧力や景気後退の影響を受けやすいかもしれない。

| 14 |

私たちの未来の資本需要は巨大で、私たちの現在の予想を超えるかもしれません。これは多くの要素に依存しますが、以下の要素に限定されません

| ● | 未来の製品臨床試験の変更持続時間と結果 | |

| ● | 規制承認を求める上で意外な遅延や進展が見られた | |

| ● | 特許請求の範囲の準備、提出、起訴、維持および実行に要する時間およびコスト; | |

| ● | 私たちの業務発展と商業化戦略を実施する際に思わぬbr発展に遭遇した | |

| ● | 商品化された製品を潜在的に私たちの製品の組み合わせに追加します | |

| ● | 未来の訴訟の結果 | |

| ● | 協力者とさらなる 手配を行う(あれば). |

また、世界経済と市場状況、そして信用と資本市場の将来の発展は、私たちが将来的により多くの資金を調達することをより困難にするかもしれない。

私たちのbrは、規制部門から後者の許可を得ても、私たちの製品と候補製品に対する政府の厳しい規制を受け続けている。

Macrilen(Macimorelin)と私たちの候補製品の製造、マーケティング、販売は厳しく持続的な規制を受けており、Macrilen(Macimorelin)が食品·薬物管理局と欧州委員会の上場承認を得ても、厳格で持続的な規制を受けるだろう。このような規制を遵守することは高価であり、大量の財務と管理資源を消費するだろう。例えば,欧州共同体によるMacimorelinの承認は,我々が発売後の後続研究を行うことに同意し,その製品の安全性や有効性を監視することを条件としている.また,臨床試験期間よりも使用患者数が多く,範囲が広いため,承認後に使用される臨床経験が拡大するため,承認前の臨床試験期間中に観察されなかったり予想されたりする副作用や他の問題が生じる可能性がある。この場合、規制機関は、製品が販売される可能性のある適応を制限したり、製品の規制承認を撤回したりすることができる。

私たち と私たちの契約製造業者は、私たちの現在または未来の製品を生産する際に、適用される現行の良好な製造規範(GMP) 法規および他の法規を遵守することを要求されるだろう。これらの規定には、品質保証に関する要求と、厳格な記録と文書の相応の維持が含まれている。製造施設はbrの承認を経なければならず,製品の商業生産に利用し,規制機関のその後の定期検査を受けることができる。また、製造方法の材料変更や原材料サプライヤーの変更には、さらなる規制審査と承認が必要です。

もし私たちまたは任意の未来のマーケティング協力者または契約製造業者が適用された法規要件を遵守できなかった場合、罰金、製品のリコールまたは差し押さえ、および関連する宣伝要件、禁止、生産の全部または一部の一時停止、民事処罰、以前に付与された監督管理許可、警告または命名されていない手紙の一時停止または撤回、新製品または承認された補充剤の承認を拒否する保留上場申請、マーケティング申請の撤回、政府医療計画からの除外、輸出入禁止または制限、および/または刑事起訴および処罰を含む制裁を受ける可能性がある。これらの処罰のいずれも、製品の販売促進、マーケティング、または販売を延期または阻止する可能性がある。

| 15 |

Macrilenが市場の承認を得た場合でもTM(Macimorelin)、このような製品承認が制限されたり撤回されたりする可能性があります。 規制要求が変化する可能性があります。

2017年12月20日、FDAはAGHD患者 の診断に用いられるMacrilen(Macimorelin)の米国上場を許可し、2019年1月16日、欧州委員会はMacimorelinの欧州での発売を許可し、AGHDの診断に用いた。規制部門は一般的に特定の適応の製品を承認するだろう。限られた適応が承認されれば,この制限はその製品の潜在市場規模を縮小する.製品が承認されると、規制機関は持続的な審査と定期的な検査を行う。私たちの運営とやり方は、アメリカ政府と、私たちが業務や活動を展開している任意の他の国/地域の政府の規制と審査を受けています。その後、以前未知の問題または安全問題 および/または知らない場合または知らない場合に国内または海外の法律を遵守しないことが発見され、様々な不良結果を招く可能性があり、その中には、承認製品の承認または拒否、警告または無タイトル手紙、罰金、禁止、民事処罰、リコールまたは差し押さえ製品および関連宣伝要求、生産の完全または部分的な一時停止、輸入または輸出禁止または制限、政府がマーケティング申請の更新を拒否する、マーケティング申請の完全な撤回、刑事起訴および処罰が含まれている。以前に付与された規制承認を一時停止または撤回し、承認された製品を市場から撤回し、および/または政府医療計画から除外する。このような規制の強制執行は、承認された製品に直接的かつ負の影響を与える可能性があるが、新薬または承認された補充剤を承認する任意の未解決の上場申請に悪影響を及ぼす可能性もある。

私たちの業界は高度に規制されているため、規制機関は様々な理由で、許可者や協力者の業務やマーケティング活動に関連した法執行行動をとる可能性がある。

一定期間ごとに、新しい立法が採択されて法律となり、FDA、EU、その他の衛生当局が規制する製品の承認、製造、マーケティングの法定条項を著しく変える可能性がある。また、衛生機関は、私たちの業務に大きな影響を与える可能性がある方法で法規やガイドラインを改正または再解釈することが多い。さらなる立法改正が公布されるかどうか,あるいは法規,指導や解釈が変更されるかどうか,およびそのような変更の影響(あれば)は予測できない.

医療改革措置は、製品のビジネス成功を阻害または阻止し、私たちの業務に悪影響を及ぼす可能性がある。

製薬·バイオテクノロジー会社の業務見通しや財務状況は、政府や第三者支払者が医療コストをコントロールしたり低減したりする努力の影響を受けている。米国政府や他の政府は医療改革の推進と医療コストの低減に大きな興味を示している。政府が講じたいかなる改革措置も,米国や国際的なMacrilen(Macimorelin) や政府機関や他の第三者支払者が提供する精算金額を含む医療製品やサービスの価格設定に大きな圧力を与える可能性がある。もしMacrilen (Macimorelin)の精算が私たちの予想を大幅に下回ったら、私たちの収入見通しは実質的で不利な影響を受けるかもしれない。

米国および他の司法管轄地域では、米国または国際的な医療製品およびサービス定価、他の国/地域からの医薬品の再輸入(他の国/地域でより低い価格で販売される)、および政府機関または他の第三者支払者から得られる精算金額に関する提案など、医療システムを変更するための立法および規制の多くの提案が継続されることが予想される。また、薬品、特に特殊薬品の定価は米国議会が注目してきた話題であり、公聴会が行われ、米国の総裁を含む政界人が発言した話題でもある。また、米国では個別州でも薬品の価格決定の透明性を高めるための立法や法案が可決され、薬品の価格設定に影響を与える可能性がある。このような薬品価格の審査がMacrilen(Macimorelin)の未来の価格にどのように影響するかは保証されない。

| 16 |

♪the the the“患者保護と平価医療法案”と“2010年医療·教育負担能力調整法案”(総称して“ACA”と呼ぶ)は、私たちのような専門的なバイオ製薬会社を含む多くのヘルスケア会社に大きな影響を与えている。しかしながら、ACAのいくつかの態様は、行政、司法、および国会によって挑戦されているので、ACAの未来は不確定である。2021年6月、米国最高裁は、原告がACAを攻撃する資格がない最低基本保険条項が違憲であることを理由として、ACA実行時の被告の行為により被害を受けたことを証明しなかったため、ACAへの挑戦を却下した。他のこのような訴訟やバイデン政府の医療改革努力がACAやわれわれの業務にどのように影響するかは不明である。

追加では,2007年食品医薬品局改正法案FDAにより強い上場後権限を与え、上場後の研究と臨床試験の要求、新しいセキュリティ情報に基づくラベル変更及びFDA承認のリスク評価と緩和策を遵守する権限を含む。FDAがこの権限を行使することは、製品開発、臨床試験、および規制承認中の遅延またはコストの増加をもたらす可能性があり、これは、新たな承認後の規制要件の遵守に関連するコストを増加させ、承認された製品の販売または流通に対するFDAの潜在的制限を増加させる可能性がある。

もし私たちまたは私たちの許可者が医療詐欺または法律違反の方法で製品をマーケティングしたり、医療従事者と相互作用したりすれば、私たちまたは私たちの許可された人は、政府の医療保健計画への参加から除外されることを含む民事または刑事罰を受ける可能性がある。

製薬会社として、私たちは医療サービスを提供せず、Medicareから直接支払いを受けたり、Medicareに直接支払いを受けたりしないにもかかわらず、私たちの現在の製品のMedicaidまたは他の国または第三者支払人、アメリカ連邦と州医療保健法律法規、および詐欺や乱用に関連するいくつかのEU規制および政府機関は現在も将来も私たちの業務に適用される。私たちと私たちのライセンス所持者は、私たちがマーケティング参入を求めることができる国/地域と、アメリカ連邦政府と私たちが業務を展開している州に位置するEU規制機関や政府機関の医療詐欺や乱用規制を受けています。

私たちの許可された人の運営能力に影響を与えるか、または影響を与える可能性のある法律は、関係者および意図的な場合に、brの返品時に任意の医療項目またはサービスの購入、レンタルまたは注文を誘導または注文するため、またはMedicare、Medicaid、または他の連邦援助された医療計画に従って精算可能な任意の医療項目またはサービスの購入、レンタルまたは注文を手配することを禁止する連邦ヘルスケア計画のバックオフ法規を含む。本法規は薬品メーカーと処方者、購入者と処方管理人の間の手配に適用される。多くの法定例外と規制避風港保護のいくつかのよく見られる活動があるが、例外と避風港の範囲は非常に狭く、処方、購入或いは推薦を誘導するための報酬 に関連するやり方は例外或いは 避難港の資格を満たしていなければ、審査を受ける可能性がある。

連邦虚偽クレーム法は、虚偽クレームの提出を意図的に連邦政府に提出するか、または虚偽クレームを得るために意図的にまたは虚偽陳述を引き起こすことを禁止する。これらの法律によると、製薬会社は様々な疑いのある販売促進やマーケティング活動で起訴され、例えば顧客に製品を無料で提供し、顧客が製品のために連邦計画の請求書を発行し、価格設定サービスに上昇した平均卸売価格 を報告し、連邦計画によって販売率を設定し、ラベル外販売促進活動に参加し、非保証のためのラベル外用途のためにMedicaidにクレームを提出し、Medicaid薬品返却計画に誇張された最適価格情報を提出することが予想される。

1996年“健康保険移行性と責任法案”医療保健事項に関する医療詐欺や虚偽陳述も禁止されている。医療詐欺法規は、個人支払者を含む任意の医療福祉計画を詐欺する計画を故意に実行することを禁止する。上述した直ちに言及された虚偽陳述法規は、医療福祉、プロジェクトまたはサービスの交付または支払いに関連する重大な事実を故意に偽造、隠蔽または隠蔽すること、または任意の重大な虚偽、架空、または詐欺的陳述を行うことを禁止する。

また,最近では連邦や州政府が医師に支払う費用の規制を強化する傾向が見られている。ACAは2010年に“医師支払い陽光法案”を可決し、薬品、機器、生物製品および医療用品のメーカーに新しい要求を提出し、薬品、器械、生物製品および医療用品のメーカーに医療保険、医療補助または児童健康保険計画(いくつかの例外を除く)で支払い、毎年医療保険と医療補助サービスセンター(CMS)に医師(医師、歯科、検眼師、足科医師および脊医を含むと定義される)や教育病院への支払いまたは他の“価値移転”に関する情報を報告することを要求した。 および適用されるメーカーと共同購入組織は、毎年CMSに 医師(上述した)およびその直系親族が持っている所有権と投資権益、およびこのような医師 所有者およびその直系親族に支払われたお金または他の“価値移転”を報告する。メーカーは毎年90日目の日 の前に政府にこれらのデータを報告するように要求されている。

| 17 |

ほとんどの州でも、これらの連邦法律に類似した法規や法規があり、医療補助や他の州計画に基づいて精算するプロジェクトやサービスに適用され、あるいは、いくつかの州では、支払者が誰であろうと適用される。また、いくつかの州には全面的なコンプライアンス計画を採用することが法的に要求されている。例えば,カリフォルニア州の法律によると,製薬会社は2003年4月の総監察長室の製薬メーカーに対するコンプライアンス計画ガイドラインや改訂された“PhRMAとヘルスケア専門家との相互作用指針”を遵守しなければならない。いくつかの州はまた、私たちが医師および他の医療提供者に支払うプレゼント、補償、br、および他の報酬を追跡して報告することを要求する。

コンプライアンス計画は,これらの法律違反による調査·起訴のリスクを低減することができるが,これらのリスクを完全に解消することはできない。私たちまたは私たちのライセンシーがこれらの法律に違反する行為は、たとえ私たちが弁護に成功しても、私たちが巨額の法的費用を発生させ、名声を損なうことを招き、私たちの経営陣の業務運営に対する注意をそらす可能性があります。また、EU政府や規制機関、適用される米国連邦と州の法律を実現し、維持するコストが高くなる可能性がある。

これらの法律の広さと安全港の狭さのため、私たちのいくつかの商業活動は1つまたは複数のこのような法律の挑戦を受けるかもしれない。ACAはまた、連邦反リベート法規、虚偽クレーム法律と医療詐欺法規に対していくつかの重要な改正を行い、反リベートと医療詐欺法規中の意図要求を弱化させ、政府或いは通報者がこのような詐欺と乱用違反行為を告発しやすくする可能性がある。個人や実体は本法規を実際に理解したり、この法規に違反する具体的な意図を持っている必要はなくなった。また、“反リベート法”の規定は、虚偽クレーム法規について、政府は連邦反リベート法規違反による物品或いはサービスを含むクレームが虚偽或いは詐欺的クレームを構成することを主張することができる。さらに、ACAは詐欺と乱用違反に対する処罰を増加させる。もし私たちの過去、現在、または将来の業務が上記の任意の法律または私たちに拘束された他の同様の政府法規に違反していることが発見された場合、私たちは重大な民事、刑事と行政処罰、損害賠償、罰金、監禁、brを政府が援助する医療計画(例えばMedicareおよびMedicaid)から除外され、私たちの業務の縮小または再編を受ける可能性があり、これらはいずれも私たちの業務運営能力に悪影響を与え、私たちの財務業績に悪影響を及ぼす可能性がある。

もしMacrilen(Macimorelin)が市場の承認を得られなければ、私たちは相当な収入を得ることができないかもしれない。

市場がMacrilen(Macimorelin)を受け入れるかどうかは、以下の要因を含むが、これらに限定されない多くの要因に依存する

| ● | 臨床効果と安全性を示しています | |

| ● | どんな副作用の流行率や重症度も | |

| ● | 製品の承認されたラベルに含まれる制限または警告; | |

| ● | 我々の目標に対する適応の代替治療またはテストの有用性 ; | |

| ● | 現在または代替治療および試験と比較して、Macrilen(Macimorelin)の利点および欠点; | |

| ● | 関連マニュアルにおけるMacrilenTM(Macimorelin)の分類および記述; | |

| ● | 許容可能な価格および適切な第三者補償を提供すること; | |

| ● | Macrilen(Macimorelin)のマーケティングと流通方法の有効性。 |

もしMacrilen(Macimorelin)が医師、患者、医療支払者、医学界の他の人の市場の承認を得なければ、彼らはMacrilen(Macimorelin)を受け入れたり使用しないかもしれないが、私たちがMacrilen(Macimorelin)から大量の収入を得る能力は制限され、私たちの財務状況は実質的な悪影響を受ける可能性がある。また、私たちがコア市場と既存の地理市場をさらに浸透させたり、私たちの業務を新しい市場に拡張することに成功したりすれば、Macrilen(Macimorelin)の販売増加と私たちの経営業績は否定的な影響を受ける可能性がある。

| 18 |

私たちのコア市場と私たちが競争している既存の地理市場をさらに浸透させることができますか、あるいは私たちの業務をヨーロッパ、アジア、あるいは他の国の他の国に拡張することに成功して、多くの要素の影響を受けて、その多くの要素は私たちがコントロールできません。Macrilen (Macimorelin)は商業化に成功すれば、現在主要な製薬会社と他のバイオテクノロジー会社によって販売されているいくつかの薬物、療法、製品とテストと競争する可能性がある。Macrilen(Macimorelin)は、他社が現在開発している新製品やMacrilen(Macimorelin)よりも安い製品と競争する可能性もある。コア市場と既存の地理市場で市場浸透率を増加させる私たちの努力が必ず成功する保証はありません。私たちのbrができなかったことは、私たちの経営業績に悪影響を与え、私たちの普通株の株価を下落させる可能性があります。

我々 は限られた資源をかけて特定の製品や適応を追求する可能性があり,他のより成功する可能性のある製品や適応を利用することはできない.

私たち は現在、Macrilen(Macimorelin)の特定の適応と私たちの4つの臨床前計画に集中しています。 したがって、私たちはMacrilen(Macimorelin)の他の潜在的な適応を探す機会を放棄または延期する可能性があり、これはより大きな成功の可能性があるか、またはより大きなビジネス潜在力を持っていることが証明される可能性があります。Macrilen(マルクレリン)のために新たな候補品を探したり,代替適応を探す研究プロジェクトには大量の技術,財力,人的資源が必要である。これらの活動を継続すると,最初は潜在的な候補品や適応を識別する上で希望を示す可能性があるが,br}はさらなる臨床開発のための候補品や適応は生じない。

私たち は私たちが発表して予想された時間範囲で私たちの予想された開発目標を達成できないかもしれない。

我々 は、目標を設定し、 臨床試験の開始、登録および予想完了、予想される規制提出および承認日、および製品発表の時間 のような、私たちの成功に重要な目標を達成する時間について公開声明を行うことができる。任意の臨床試験の遅延或いは失敗、規制審査過程に固有の不確実性、及び私たちの任意の製品或いは候補製品を商業化するのに十分な製造或いはマーケティング手配を実現する上での遅延などの要素により、これらの活動の実際の時間は大きく異なる可能性がある。私たちが計画的に規制申請を提出したり、規制承認を得ることは保証されないし、Macrilen(Macimorelin) や私たちの未来の任意の候補製品の発売スケジュールに従うことができる保証もない。もし私たちがこのようなマイルストーンのうちの1つ以上を計画的に達成できなければ、私たちの普通株の株価は下落するかもしれない。

もし私たちがMacrilen(Macimorelin)のために受け入れ可能な価格や十分な精算を得ることができなければ、私たちの収益能力は弱化されるだろう。

私たちまたは私たちのライセンシーがMacrilen(Macimorelin)を商業化することに成功した能力は、私たちまたは彼らの受け入れ可能な価格を得る能力に大きく依存し、患者が第三者支払者(例えば、政府や個人保険計画)から補償を受ける可能性に大きく依存する。これらの第三者支払人はよく会社に価格に基づいて所定の割引を提供することを要求し、彼らは薬品と他の医療製品の価格に挑戦するようになってきている。Macrilen(Macimorelin) は費用効果があると考えられない可能性があり、患者は私たちまたは私たちの許可者 を競争に基づいて私たちの製品を販売することができないか、または十分ではないかもしれない。Macrilen(Macimorelin)の特典精算料率を協議できない可能性があります。 不利な定価や精算条件は、第三者によるMacrilen (Macimorelin)の使用を誘導する能力を弱める可能性もあります。

| 19 |

さらに、第三者支払者が様々な方法で医療コストを制御または低減する持続的な努力は、私たちのビジネス機会を制限し、任意の関連収入および利益を減少させる可能性がある。私たちは、政府統制のような提案を実施することが継続されると予想する。医薬品、特に特殊薬品の定価は、公聴会が行われた米議会が注目してきた話題であり、米国総裁を含む政界人が講演した話題でもある。具体的には、米国議会が最近何度か調査を行い、薬品定価の透明性の向上、価格決定とメーカー患者計画との関係の審査、政府が薬品精算方法を改革するための法案を提出した。また,米国では州レベルの薬品定価改革が行われており,製薬会社のマーケティングや薬品販売の方式や価格に影響を与える。また,第三者支払者はその安全性と有効性を疑問視するほか,価格,医療の必要性の検査,医療薬品や医療サービスのコスト効果の審査に挑戦することが増えている。このような薬品定価の審査がどのように製品或いは孤児薬品或いは薬品の未来の定価に影響を与えるかを保証することはできない。さらに、管理医療の日々の重視は、医薬品および生物製薬製品の価格設定に圧力をかけ続けるであろう。コスト制御計画は、私たちまたは任意の既存または潜在的なパートナーが製品の価格を受け取ることができ、br}が私たちの収益性に悪影響を及ぼす可能性がある。さらに、米国、カナダ、および他の多くの国/地域では、処方薬およびバイオ医薬品の一部または全部の価格設定および/または収益性が政府によって規制されている。

もし私たちまたは私たちの許可者がMacrilen(Macimorelin)の受け入れ可能な価格や十分な精算レベルを得ることができなければ、Macrilen(Macimorelin)の販売は不利な影響を受けるだろうし、Macrilen(Macimorelin)は商業的に実行可能な市場がないかもしれない。

我々の目標市場の競争は激しく、他社の開発はMacrilen(Macimorelin)や私たちの未来の任意の製品 を競争力を失う可能性がある。

生物製薬分野では競争が激しい。この業界の他社が開発した新製品は、Macrilen (Macimorelin)や私たちの将来のどの製品も競争力を失ったり、競争力を著しく低下させたりする可能性があります。競争相手はMacrilen(Macimorelin)や私たちの未来の任意の製品と競争するために製品や技術を開発してテストしている。これらの競合製品のいくつかは、Macrilen(マカロニ) または私たちの将来の任意の製品と比較して、または予期される効果を達成するために完全に異なる方法または方法を有する可能性がある。時間の経過とともに,製薬やバイオ製薬会社および学術研究機関からの競争が激化していくことが予想される。私たちの多くの競争相手と潜在的な競争相手は私たちよりも強力な製品開発能力と財務、科学、マーケティング、人材を持っています。

私たち は私たちの知的財産権を通じてMacrilen(Macimorelin)のために十分な保護を受けることができないかもしれない。

私たちはMacrilen(Macimorelin)を開発して製造する際に私たちの独自の情報に大きく依存している。私たちの成功は、特許、商業秘密、商標、その他の知的財産権を通じて私たちの競争的地位を保護する能力に大きく依存しています。私たちはすでに多くの国と地域で特許と商標出願を提出し、出願しています。未解決の特許出願は特許の発行を招くことはない可能性があり、Macrilen(Macimorelin)に関連する追加発行の特許を得ることができない可能性がある。

一部の国の法律は知的財産権の保護の程度はアメリカとカナダの法律に及ばない。多くの会社は外国の管轄区域でこのような権利を保護し、守る際に重大な問題に直面している。多くの国では,ヨーロッパを含むある国では,強制許可法があり,これらの法律により,特許権者は第三者に許可を強制的に付与される可能性がある。また、多くの国は政府機関や政府請負業者に対する特許の実行可能性を制限している。これらの国/地域では,特許所有者の救済措置が限られている可能性があり,特許の価値を大幅に低下させる可能性がある.また,特定の国の法制度,特にある発展途上国の法制度は,特許や他の知的財産権保護を積極的に実行することに賛成せず,侵害行為を阻止·防止することが困難になっている。

私たちの特許は挑戦、縮小、失効、強制執行または回避される可能性があり、これは競争相手の類似製品の販売を阻止する能力を制限したり、Macrilen(マルクレリン)に対する私たちの特許保護期間を制限したりするかもしれない。米国や他の国/地域特許法や特許法解釈の変化 は,我々の知的財産権の価値を低下させたり,Macrilen(Macimorelin)に対する我々の特許保護範囲を縮小したりする可能性がある.私たちに発行または発行されるMacrilen(Macimorelin)特許は、私たちにどんな競争優位性も提供してくれないかもしれませんし、似たような技術を持つ競争相手から私たちを保護してくれないかもしれません。また、製品が私たちと非常に似ている第三者は、代替設計やプロセスによって私たちの特許を回避するかもしれません。私たちは使用方法、製造方法、および/または新しい処方に依存して、私たちが開発している化合物および任意の最終製品を保護しなければならないかもしれません。これらの製品は、主張する化合物と同じ保護を提供しないかもしれませんそれ自体が.

| 20 |

さらに、私たちの特許は特許訴訟で第三者の挑戦を受ける可能性があり、これは生物製薬業界でますます一般的になっている。私たちが知らないいくつかの既存技術は、特許請求の範囲の有効性または実行可能性に影響を及ぼす可能性があるかもしれない。我々が知っているかもしれないが,クレームの有効性や実行可能性に影響を与えるとは考えられない既存技術があるが,最終的には がクレームの有効性や実行可能性に影響を与える可能性があることが分かった。我々の特許が挑戦されたときに裁判所によって有効または強制執行可能であると判断される保証はなく,競争相手の技術や製品が裁判所に我々の特許を侵害していると認定される保証はない.私たちが付与した特許はまた、米国の許可後の手続きおよび米国以外のいくつかの国/地域の反対または無効な手続きで挑戦され、撤回される可能性があります。また、私たちは特定の特許の一部の期限の放棄を要求される可能性があります。これらの訴訟のbrはコストが高いかもしれませんが、私たちの努力は成功しないかもしれません。それによって、アメリカでの特許地位が損なわれる可能性があります。

私たちはまた私たちの知的財産権を保護するために商業秘密とノウハウに依存している。もし私たちが私たちの独自の情報とノウハウの機密性を保護できなければ、私たちの技術と製品の価値は悪影響を受けるかもしれない。私たちは、従業員、コンサルタント、外部科学協力者、および賛助されたbr研究者に、他のコンサルタントと秘密保護協定を締結することを要求することによって、私たちの非特許固有の情報を保護しようとしています。これらの合意は、個人と私たちとの関係の過程で開発または個人に開示されるすべての機密情報は、特定の場合を除いて第三者に開示されてはならないことを規定している。私たちの職員たちの場合、合意は、個人が雇用されている間に構想されたすべての技術が私たちの固有財産であることを規定している。許可されていないか、または私たちの固有の情報を開示する場合、これらの合意は、意味のある保護または十分な救済措置を提供できない可能性がある。さらに、第三者は、私たちと実質的に類似した独自の情報および技術を独立して開発したり、他の方法で私たちのビジネス秘密を取得したりすることも可能である。私たちが独自の情報やノウハウの機密性を保護できなければ、競争相手 は、これらの情報を利用して私たちの製品や技術と競争する製品を開発する可能性があり、これは私たちの業務に悪影響を及ぼす可能性があります。

第三者と締結されたライセンス契約により,我々 は現在何らかの特許や技術を使用する権利がある.私たちが1つまたは複数の許可プロトコルを遵守できなかった要求は、このような合意の終了を招く可能性があり、これは、関連する開発計画を終了させ、その計画または特定の市場での私たちの投資を完全に損失させる可能性がある。いくつかの許可内特許でbrと主張される発明は、米国政府の援助の下で行われる可能性があり、米国政府の権利によって制約される可能性があり、そのような許可内の技術を採用する候補製品 の商業化または製造を求める場合、追加の要件を満たす必要がある可能性がある。

このような要素のため、私たちは私たちの知的財産権に依存して市場でMacrilen(Macimorelin)を保護することができないかもしれない。

私たち は他人の知的財産権を侵害するかもしれない。

私たちのビジネス成功は、第三者特許や他の知的財産権を侵害することなく運営する能力に大きく依存しています。私たちが私たちの製品や方法が侵害を発見される可能性があることを知らない特許が存在するかもしれない、あるいは私たちが侵害していないが最終的に侵害が発見される可能性があることを知って信じている特許が存在するかもしれない。さらに、特許出願 およびその基本的な発見は、特許が発行されるまで、場合によっては秘密にされている。特許の発行には数年かかる可能性があるので、私たちが知らない現在承認されている出願が存在する可能性があり、これらの出願は、私たちの製品または技術が発行された特許 を侵害していることを発見する可能性がある。さらに、まだ公表されていない申請には、現在、私たちの製品または技術に関するクレームは含まれていないかもしれませんが、今後起草されたクレームの支援を提供しており、発行されれば、私たちの製品または技術の侵害が発見される可能性があります。

もし私たちが第三者の知的財産権を侵害したり告発されたりすれば、私たちの業務に悪影響を及ぼすだろう。第三者 は、これらの特許または特許出願を米国および海外で所有または制御することができる。これらの第三者は私たちまたは私たちの協力者にクレームをつけるかもしれません。これは私たちに巨額の費用を発生させ、勝訴すれば、巨額の損害賠償金を支払うことになるかもしれません。さらに、私たちまたは私たちの協力者に特許侵害訴訟を提起した場合、私たちまたは彼らは、訴訟の対象となる製品または候補製品の研究、開発、製造、または販売の停止または延期を余儀なくされる可能性がある。

| 21 |

バイオ製薬業界は大量の特許を生み出しており、私たちを含む業界参加者は、どの特許が様々なタイプの製品をカバーしているのかを常に明確にしているわけではない。特許のカバー範囲は裁判所の解釈にかかっており、解釈はいつも一致しているわけではない。他方の特許または他の知的財産権を侵害または侵害する場合、私たちは合理的なコストで許可手配を達成したり、他の手配をすることができない可能性がある。ライセンスや代替技術を取得できない場合は、私たちの製品の発売が遅れたり、私たちまたはパートナーや協力者が製品の製造や販売を禁止したりする可能性があります。

特許訴訟は高価で時間がかかり、私たちに責任を負わせるかもしれない。

もし私たちが任意の特許訴訟、妨害、異議、再審、または他の行政訴訟に巻き込まれれば、私たちはこれに関連した巨額の費用を発生する可能性が高く、私たちの技術と管理者の努力は著しく分散されるだろう。また、訴訟における不利な裁決は私たちに重大な責任を負わせる可能性がある。

私たち は私たちの現在または未来の製品のために商標登録を得ることができないかもしれない。

私たちは、Macrilen(Macimorelin)を含む、米国を含む異なる司法管轄区で商標登録申請を提出しました。私たちはMacimorelinのために他の可能な商標申請を提出するかもしれません。私たちの任意の商標が他の場所に登録されるか、または任意の登録または未登録商標を使用することが市場で競争優位をもたらすことは保証されない。

私たちは第三者に依存して私たちの臨床試験を行い、監督し、監督しているが、これらの第三者の表現は満足できないかもしれない。

著者らはCRO、医療機関と臨床研究者のような第三者に依存して合格した患者を募集し、そして著者らの臨床試験を行い、監督と監督する。これらの第三者の臨床開発活動への依存は,これらの活動の制御を減少させた。しかし,これらの第三者への依存は,我々の臨床試験がGCPガイドラインやINDがFDAに提出した出願や同様の外国規制文書に含まれる研究計画や案に従って行われることを確実にすることを含む規制責任を解除することはできない。さらに、これらの第三者は の他のエンティティと関係がある可能性があり、その中のいくつかは私たちの競争相手である可能性がある。また,彼らは計画どおりに活動を遂行しないかもしれないし,法規の要求や我々の試験設計に基づいて我々の臨床前研究や臨床試験を行わない可能性がある。これらの第三者がその契約責任を成功裏に履行できなかった場合、または予期された最終期限内に完了できなかった場合、私たちの製品のために規制部門の承認を得て商業化する努力は延期または阻止される可能性がある。

我々 は、我々の候補製品 を開発することを含むが、これらに限定されないいくつかの候補製品 を含む第三者に依存して我々の業務に関連する様々な機能を実行する。私たちはこのような関係に対する依存性に多くの危険をもたらす。

私たちが行っているか計画中の臨床試験の開始または完了、または終了または一時停止のいかなる困難または遅延は、私たちのコスト増加、遅延、または私たちの創造能力を制限し、私たちのビジネスの将来性に悪影響を及ぼす可能性があります。

私たちの候補製品の臨床試験を開始する前に、臨床開発を許可するために必要なINDまたは同様の規制文書の一部として、臨床前研究の結果およびその他の情報をFDAまたは同様の外国規制機関に提出しなければならない。FDAまたは同様の外国の監督管理機関は、任意の候補製品に対して追加の臨床前研究 を要求する可能性があり、その後、任意のINDまたは同様の規制申請に基づいて臨床試験を開始することを可能にすることができ、これは、br}遅延を招き、私たちの臨床前開発計画のコストを増加させる可能性がある。CGHDまたは任意の他の候補製品を診断するためのMacimorelinを評価するための検出試験 の開始または完了中の任意のこのような遅延は、我々の製品開発コスト に深刻な影響を与える可能性がある。

| 22 |

また,海外での臨床試験は,われわれが行っている検査試験のように,余分なリスクをもたらし,われわれの臨床試験の完了を遅らせる可能性がある。これらのリスクには,外国に登録された患者が医療サービスや文化的慣習の違いにより臨床案を遵守できなかったこと,外国規制計画に関連する追加行政負担の管理,戦争を含むこのような外国関連の政治的·経済的リスクがある。例えば,2022年には,ロシアがウクライナに侵入したため,ロシアとウクライナでの検査試験活動が停止し,試験計画患者総数の約25を占め,試験完了予想の遅延を招いた。これらの国/地域 の代わりに、迅速な検査試験の完了を確保するために、同社は第2のCROを招いて4つの新しい国/地域(アルメニア、スロバキア、ギリシャ、トルコ)に検査場所を確立した。臨床試験申請が行われているが,ロシアのウクライナ侵入はこの地域で何らかの試験を行う能力に影響し,これまでの試験の遅延を招いている。これは私たちの臨床試験および/または臨床結果分析の完了を阻害する可能性があり、これは私たちの業務に実質的な損害を与える可能性がある。

われわれ は世界的にMacimorelinの検出試験を行っており,米国以外で将来の臨床試験を行う可能性がある。しかし,FDAは他の外国と同等の機関がこのような実験のデータを受け入れない可能性があり,この場合,我々の開発計画が延期され,我々の業務に実質的な被害を与える可能性がある.

具体的には、ロシアとウクライナを含む2つのCROを米国以外の場所で検査試験を行った。ロシアが2022年2月にウクライナに侵入したため、ウクライナとその周辺地域の臨床試験地点が停止された。また、米国とその欧州同盟国は、地域禁輸、全面封鎖制裁、ロシアの主要金融機関に対する他の制限など、ロシアに対して重大な新たな制裁を実施した。ロシア,ウクライナの一部地域,その地域の他の地域で臨床試験を行う能力は制裁法の適用に制限されており,代替試験場所を探すことが求められており,開発コストが増加し,候補製品の臨床開発が遅れている。これらのすべてのことが,われわれの臨床開発計画の実行を阻害する可能性があり,われわれの業務に実質的な損害を与える可能性がある。

業務を展開する際、私たちは安定して一貫した具材と原材料供給に依存している。

私たちの契約製造業者または私たちの許可者が、将来、現在の条項に類似したまたは根本的に割引されていない条項で、私たちの既存のサプライヤーまたは任意の他のサプライヤーから製品を購入することができることを保証することはできません。ある原材料や原料の供給が中断されたり、私たちがそれらのために支払った価格が大幅に上昇して、私たちの業務、財務状況、流動性、経営業績に重大な悪影響を及ぼす可能性があります。

製品の生産と供給に依存する第三者が満足に職責を果たすことができず、供給不足を招く可能性があると予想される。

私たちは第三者にMacrilenを生産して供給することに依存している。私たちはまた特定の供給義務を持っているか、または持っているかもしれない に対して私たちの既存で潜在的なライセンス所有者たちは、Macrilen(Macimorelin)のマーケティングを担当しているか、または担当するだろう。成功するためには、Macrilen(Macimorelin)は、品質管理や規制の要求に応じて商業的な量産を行わなければならない。 代替サプライヤーを導入することで、常に安定した供給を確保し、このようなリスクを最小限に抑えることを目標としているが、Macrilen(Macimorelin)やその生産に使用される材料を生産できる契約メーカーやサプライヤーの数は限られている。もし私たち自身がこれをできなかったり、第三者がMacrilen (Macimorelin)や材料を製造したり供給したりすることができなかったり、商業的に合理的な条項でそうすることができなかったら、私たちは私たちの許可者を通じてMacrilen(Macimorelin) を商業化することができないかもしれない。第三者製造商会に依存してリスクをもたらし、もし私たちが自分で製品を製造すれば、私たちは第三者に依存して法規を遵守することを含むリスクの影響を受けません。第三者は私たちがコントロールできない要素によって製造協定に違反する可能性があり、第三者はそれ自身の業務優先順位に従って合意を終了または更新しないかもしれませんが、これは私たちにとってコストが高く不便です。

私たち は技術者に対する激しい競争に直面しており、肝心な人の流失や多くの人を引き付けることができないことは私たちの運営能力を弱める可能性があります。

私たちbrは私たちの経営陣と臨床、監督、科学スタッフに高度に依存しており、彼らのサービスを失うことは私たちの目標を達成する能力に悪影響を及ぼす可能性がある。合格した管理者及び臨床、科学と監督者を募集と維持することは著者らの成功に重要である。私たちの人員数の減少は、重要な能力やスキルにおける常勤従業員の冗長性を解消し、外部コンサルタントや第三者により多く依存することを求めています。私たちは従業員の報酬をそのサービスの完全な競争力を維持するために必要な程度に高めることができず、これは私たちの従業員の留任リスクを増加させます。バイオ製薬分野の合格者に対する競争は非常に激しく、私たちが合格したbrを維持し続けることができなければ、私たちの外部コンサルタントと積極的な関係を維持することができなければ、私たちは私たちの戦略と運営目標 を実現できないかもしれません。

| 23 |

私たちは未来に訴訟を受けるかもしれない。

正常業務の過程で、私たち は時々訴訟の側になる可能性があります。法的訴訟を監視·防止することは,価値の有無にかかわらず,我々の管理職の時間がかかり,内部資源を完全に業務活動に集中させる能力に影響を与える.また、このような活動に関連する法的費用やコストが高い可能性があり、将来的に判決を受けたり、重大な金銭損害クレームについて和解したりする可能性がある。私たちの利益に違反する決定は、重大な損害賠償の支払いを招き、私たちのキャッシュフロー、運営結果、財務状況に重大な悪影響を及ぼす可能性があります。

いかなる訴訟に対しても、私たちの保険は私たちを清算しないかもしれないし、あるいは抗弁や結審時に受ける可能性のある費用や損失を精算するのに十分ではないかもしれません。任意の保険が請求に適用される前に満たされる必要がある大量の自己保険留保費用、未精算の法的費用、または任意の訴訟における不利な結果を含む巨額の訴訟コストは、私たちの業務、運営実績、または財務状況に悪影響を及ぼす可能性があります。

私たちは製品責任クレームのリスクに直面していて、私たちは十分な保険範囲を獲得できないかもしれません。

Macrilen(Macimorelin)の販売と使用は、製品責任クレームと関連する負の宣伝のリスクに関連するだろう。製品br患者、ヘルスケア提供者、または製薬会社や販売、購入、または使用している他の人は、私たちに直接責任クレームを出す可能性があります。私たちは保険方式で私たちの責任リスクを管理しようと努力している。私たちは私たちの臨床前と臨床研究に責任保険と製品責任保険を提供します。しかし、非常に重大な法的費用の可能性のある保険範囲を含む十分かつ負担可能な保険範囲を獲得または維持する能力がないか、または維持することができない可能性があり、十分な保険範囲がなければ、私たちに対するいかなるクレームも、私たちの業務、財務状況、または運営結果に重大な悪影響を及ぼす可能性がある。

私たちbrは持株会社であり、私たちの子会社債権者の債権は、通常、私たちおよび私たちの債権者と株主の債権よりも優先されます。また、ドイツの法律によると、私たちの主要運営子会社AEZSドイツ会社の流動性不足や負債が過重であれば、破産手続きの制約を受ける可能性がある。

Aeterna Zentarisは持ち株会社で、私たちの非現金資産の大部分は私たちの子会社の株式です。AEZSドイツ、私たちの主要な運営子会社、本社はドイツフランクフルトに設置されて、私たちの大部分の知的財産権を持っています。Aeterna Zentaris は持株会社であるため、私たちの債権者に対する債務は、私たちの子会社に属するすべての既存および未来の債務から構造的に、追加的または他の債務および/または義務を生じる可能性がある。したがって、私たちの権利および私たちの債権者が任意の子会社の資産分配に参加する権利brは、その子会社が清算または再編された場合、またはその子会社に関連しているか、またはその子会社の破産または破産手続きに関連する任意の場合に、したがって、私たちの証券保有者がこれらの資産に参加する権利は、当該子会社の債権者の優先債権によって制限される。私たちがこのような子会社に対して公認債権を持っている可能性のある債権者の範囲内で、もし私たちの債権が保証されているか、または私たちの保有する債権者よりも優先的であれば、私たちの債権は依然として私たちの子会社の債権者の優先債権に支配されます。

私たちの証券の所有者は私たちの子会社の債権者ではありません。私たちの子会社の資産に対する債権は、これらの運営子会社における私たちの所有権br権益から来ます。我々子会社の債権者の債権は、通常、私たち自身の所有権権益債権ではなく、このような子会社の資産よりも優先されるので、私たちの証券の所有者よりも優先される。我々の子会社の債権者は、時々一般債権者、貿易債権者、従業員、保証債権者、税務機関、および担保を持つ債権者を含む可能性がある。したがって、私たちまたは私たちの財産または任意の子会社に関連する停止、解散、清算または再編、または破産、資本不担保または債権者保護手続きが発生した場合、私たちの証券所有者が得ることができる価値を保証することはできません。また、私たちの子会社の私たちへのどんな分配も、私たちの子会社が運営している司法管轄区の通貨移転によって制限される可能性があります。

| 24 |

私たちの主な運営子会社AEZSドイツを管理するドイツの法律では、取締役管理者がAEZSドイツ社が倒産したと結論した場合、管理者はドイツの法律の規定に基づいて当該子会社に対して破産手続きを提起する義務があり、AEZSドイツ社の流動性不良や債務が重すぎるためである。

私たちのカナダの会社とドイツの存在により、アメリカの投資家は私たちに不利な判決を得て実行することが難しいかもしれない。

私たちはカナダの法律によって存在する会社です。私たちの多くの役員や上級管理職はカナダの住民や他の方法でアメリカ以外に住んでいます。彼らの資産の全部または大部分と私たちの資産の大部分はアメリカ外にあります。したがって、私たちは代理がアメリカで伝票手続きを送達することを指定していますが、米国の投資家は、これらの役員や上級管理職を提訴することは困難かもしれないし、連邦証券法や米国の他の法律の民事責任条項に基づいて米国裁判所が得た判決を執行することも困難である可能性がある。投資家は、外国裁判所(I)が我々またはこのような取締役に対する訴訟で米国裁判所が獲得した判決を執行すると仮定してはならない。米国連邦証券法または米国内の任意の州の証券法または“青空”法律の民事責任条項に基づく上級管理者または専門家、または(Ii) は、最初の訴訟において、米国連邦証券法または任意のこのような州証券または“青空”法律に基づいて、私たちまたはそのような取締役、上級管理者または専門家に対して責任を執行する。

適用されたカナダ証券法と米国の“サバンズ-オキシリー法案”によると、私たち は様々な内部統制報告書の要求に制約されています。私たちは未来のいつでも財務報告書の内部統制に有効であることを報告できる保証はありません。

上場企業としてアメリカを守らなければなりません2002年サバンズ·オクスリ法案(“第404節”) および国立機器52-109-発行者が年度と中間申告書類に開示した情報の証明カナダ証券管理人 。どんな年でも、私たちは私たちの内部統制評価、テスト、そして救済行動の完了時間、またはそれらが私たちの運営に及ぼす影響を決定することができない。このプロセスを完了すると、適用される米国証券取引委員会と上場企業会計監督委員会(米国)に基づいて、異なる深刻度の制御欠陥を決定することができる。規則制度。上場企業としては、他の事項以外にも、内部制御の重大な弱点や変化を構成する制御欠陥 、あるいは合理的に財務報告の内部制御に重大な影響を与える可能性のある制御欠陥を報告しなければならない。“重大な欠陥” は、我々の年間または中期連結財務諸表の重大なミス報告が合理的である可能性があり、 が直ちに防止または発見できないように、財務報告内部制御の欠陥または欠陥の組み合わせである。もし私たちが第404条の要求やカナダの同様の要求を遵守できなかった場合、あるいは私たちが重大な欠陥を報告した場合、私たちは規制機関の制裁を受ける可能性があり、投資家は私たちの合併財務諸表に自信を失うかもしれません。もし私たちがこのような重大な欠陥を是正できなければ、連結財務諸表は正確ではないかもしれません。

私たちは財務報告の内部統制に重大な欠陥がある可能性があり、これは私たちの普通株の価格に重大な悪影響を与える可能性があります

財務報告に対する内部統制は財務報告の信頼性と公認会計原則に基づいて外部財務諸表を作成するために合理的な保証を提供することを目的とした過程である。Brの制御および手続きを開示することは、証券監督機関に提出された報告において、会社が開示を要求する情報が適時に記録され、処理され、まとめられ、報告され、その最高経営者および最高財務官を含む会社の経営陣に蓄積され、開示を要求する決定をタイムリーに行うことを保証することを目的としている。会社はすでに資源を投入して、その開示制御システムと財務報告の内部制御に対して記録と分析を行った。財務報告及び財務諸表作成の信頼性については、設計及び運用がどんなに良好であっても、絶対的な保証ではなく、合理的な保証しか提供できない制御システムを提供する。

| 25 |

我々 は広範な環境法規に制約されており,このような安全や関連法律法規に基づいて環境救済義務を負うことが可能である。これらの債務の影響および会社がこれらの債務に効果的に対応する能力は、私たちの業務、財務状況、キャッシュフロー、経営業績に重大な悪影響を与え、私たちの普通株の時価低下を招く可能性がある。

私たちのbrは、アメリカ、カナダ、ドイツの一連の連邦、州、省と地方の環境法律法規の制約を受けています。私たちが製品を生産と販売したり、他の方法で業務を経営している国では、環境、安全事項、化学品規制と製品安全に関する法規です。他の事項に加えて、これらの要件は、環境への汚染物質、危険物質、および廃棄物の排出を含む、材料の運搬、製造、輸送、貯蔵、使用および処理の規制を含む。我々の正常な業務過程において、このような物質および廃棄物は環境中に排出される可能性があり、これはbr環境または財産損害または人身傷害をもたらす可能性があり、汚染土壌および地下水に関する救済義務、潜在的な損害クレーム責任または社会的または名声被害、および他の同様の悪影響を負わせる可能性がある。いくつかのbr法によると、汚染が私たちによるものであっても、不動産の前の居住者によるものであっても、他の人によるものであっても、私たちがゴミを送る第三者の場所によるものであっても、私たちのある物件の汚染を修復する必要があるかもしれない。

近年、すべての会社の運営は環境保全に関するますます厳しい法律や法規によって制約されています。 そのような立法と規制は複雑で、絶えず変化している。現行の法律や法規の変更やその実行、あるいは私たちの施設での汚染の発見など、将来的に発生するイベントは、他の事項に加えて、いくつかの排出源に追加の制御装置を設置し、私たちの製造プロセスを変更し、現在このような清掃を行う必要がない施設で土壌や地下水汚染 を修復するか、またはそのような変化によって引き起こされる、またはそれに関連する社会的期待または関心brを満たす行動をとる必要があるかもしれない。このような追加的なコンプライアンスまたは救済義務br、またはそのような社会的期待または懸念に応答するコストは非常に高い可能性があり、私たちの業務、財務状態、キャッシュフロー、および運営結果に重大な悪影響を及ぼす可能性があり、私たちの普通株式および/または債務証券の時価縮小を招く可能性がある。

私たちは外貨変動によって損失を受ける可能性があります。

多くの場合、私たちの業務は私たちのビットコインや私たちの子会社のビットコイン以外の通貨を使って行われます。 貨幣値の変動は私たちの通貨為替損失を招く可能性があります。私たちは現在為替レートの危険に対するヘッジ戦略を採用していない。私たちは私たちがドル、ユーロ、カナダドルと他の通貨の間の為替レートの不利な変動のために損失を受けないという保証がない。

立法行動、新しい会計声明、より高い保険費用は、私たちの将来の財務状況や運営結果に悪影響を及ぼす可能性がある。

財務会計基準または会計基準実施の変化 は、不利な、意外な収入または費用変動 を招き、私たちの財務状況または経営業績に影響を与える可能性がある。新しい声明と声明に対する異なる解釈はすでにより頻繁に出現しており、将来も出現することが予想され、私たちは将来的に私たちの会計政策を変更することを要求されるかもしれない。変化するコーポレート·ガバナンスと公開開示法規、特に財務報告に関する内部統制を遵守することは、追加費用を招く可能性がある。コーポレートガバナンスや公開開示に関連して変化していく法律、法規、基準 は、私たちのような会社に不確実性をもたらしていますが、この不確実性は保険コストの上昇をもたらしています。

データ セキュリティホールは、私たちの運営を乱し、私たちの運営結果に悪影響を及ぼす可能性があります。

私たちのネットワークセキュリティとデータ回復措置、および私たちと契約した第三者の措置は、コンピュータウイルス、ネットワーク攻撃、侵入、および不正な改ざんによるコンピュータシステムによる同様の中断を防ぐのに十分ではないかもしれません。私たちが電子的に保存している任意の固有および機密情報(研究または臨床データを含む)の流用、窃盗、破壊、または任意の他のタイプのセキュリティホールは、私たちの運営中断を招く可能性があり、私たちの臨床活動と業務運営が実質的に妨害される可能性があり、第三者の法的クレームに直面させる可能性があります。さらに、私たちはサイバー攻撃や侵入の原因を修復するために多くの資源が必要かもしれない。このような中断は私たちの業務、運営業績、財務状況に実質的な悪影響を及ぼす可能性がある。さらに、当施設への任意の侵入または侵入は、当社の独自および機密情報(研究または臨床データを含む)を盗用、窃盗、破壊、または任意の他のタイプのセキュリティホールにもたらし、または私たちの研究開発設備および資産の破損をもたらし、私たちの業務、運営結果、および財務状況に大きな悪影響を及ぼす可能性があります。

| 26 |

私たちの業務は臨床活動や従業員に関する個人情報を扱っています。これらの情報を使用することは、製品の開発と従業員の管理を含む、私たちの運営と革新に重要だ。EUの一般データ保護法規のような新しい法規と変化する法規は、将来的に私たちのデータ管理をより厳格に審査する可能性がある。重要かつ敏感なシステムおよび情報を保護できない他のネットワーク攻撃または他の行為は、私たちの名声を損なう可能性があり、訴訟を起こしたり、規制制裁を招いたりする可能性があり、これらはすべて私たちの財務状況および運営結果に重大な影響を与える可能性がある。

私たちの普通株に関するリスク

私たちの株価の変動は大きく、これは私たちがコントロールできない要素のせいかもしれない。

私たちの推定値と株価自己が初めて上場した後の取引が始まって以来、まずカナダにいて、それからアメリカでは、現在あるいは歴史的財務業績、資産価値、帳簿価値あるいは多くの伝統的な株式価値測定基準に基づく基準とは意味のある関係がありません。

2022年1月1日から2022年12月31日までの間、我々の普通株のナスダックでの終値は1株3.02ドルから10.50ドルであり、トロント証券取引所での終値は1株4.05カナダドルから12.75カナダドルである。2023年3月22日まで、私たちのナスダックでの普通株価格は2.60ドルで、トロント証券取引所での普通株価格は3.65カナダドルです。私たちの株価は私たちの業務の事態発展に直接影響を受ける可能性があり、私たちがコントロールできない、あるいは私たちとは関係のない事態の影響を受ける可能性もあります。株式市場、特にバイオ製薬業界は、投資家の感情の急激な変化の影響を受けやすい。バイオ製薬業界の会社の株価や取引量は、経営業績に関係なく、あるいは経営業績に比例しない方式で激しく変動する可能性がある。我々の株価と取引量は、以下の要因を含むが、これらに限定されない一連の要因に基づいて変動する可能性がある

| ● | 現在または将来の第三者サプライヤーおよびライセンサー側の動的 ; | |

| ● | Macrilen(Macimorelin)に関する臨床試験と制御進展 | |

| ● | 私たちが期待している臨床試験の開発または商業化スケジュールを遅延させます | |

| ● | 技術、法規、または他の事項に関する私たちの公告 ; | |

| ● | 要人は着任したり離任したりした | |

| ● | 米国、カナダ、および他の国/地域では、私たちの候補製品および競争相手製品に影響を与える政府または規制措置 ; | |

| ● | 特許または独自の権利に関する紛争の開発または関連; | |

| ● | 収入や支出の実際の変動や予想変動 | |

| ● | 新興成長型とバイオ製薬業界の一般市場状況と変動; と | |

| ● | 米国や海外の経済状況は、新冠肺炎による不安定さを含む。 |

著者らは同時にナスダックとトロント証券取引所で上場することは各種の要素によって価格変動性を増加させる可能性があり、これらの要素は私たちの普通株を売買する能力の違い、異なる資本市場の市場状況の違い及び取引量の違いを含む。しかも、低い取引量は私たちの普通株の価格変動性を増加させるかもしれない。あっさりした取引市場は私たちの普通株の株価変動を株式市場全体をはるかに超える可能性がある。

私たちは近い将来に配当するつもりはありません。

Br日まで、私たちはまだ私たちの普通株式の任意の配当金を発表したり支払ったりしていません。したがって、私たちの普通株または私たちの任意の他の証券への投資収益は未来の任意の付加価値に依存するだろう。私たちの普通株や他の証券の価値が上昇する保証はなく、株主がそれらを購入する価格が変わらない保証さえありません。

| 27 |

将来の証券発行とヘッジ活動は私たちの普通株の取引価格を下げるかもしれません。

株式オプションの行使および引受権または他の転換可能な証券または発行可能な証券を含む任意の追加または将来の発行可能な証券または転換可能な証券は、私たちの既存の株主の利益を希釈し、私たちの普通株の取引株価を大幅に低下させる可能性がある。

私たちのbrは、オプションまたは株式証明書を行使する際の義務を履行するために、私たちの運営および業務戦略に資金を提供することを含む、様々な理由で株式証券を発行する可能性があります。私たちの株式オプション計画は、通常、その時点で発行された普通株式総数の11.4%に相当する、任意の所与の時間に行使可能な最大普通株数の既発行株式オプションを持つことを許可しています。

また、私たち普通株の株価は、他の投資ツールをより魅力的に私たちの株式に参加する方法と、私たちの証券のヘッジや裁定取引活動に発展する可能性がある投資家が証券を売却する可能性のある影響を受ける可能性があります。このようなヘッジや裁定は逆に私たちの普通株の取引株価に影響を及ぼす可能性がある。

ある財政年度の6月30日に海外個人発行者資格を失った場合、1934年の証券取引法の国内報告制度の遵守を要求され、追加の法律、会計、その他の費用が生じる可能性があります。

私たちの現在の外国個人発行者としての地位を維持するためには、(1)私たちの普通株式の大部分はアメリカ住民が直接または間接的に所有してはならない、または(2)(A)私たちの幹部と取締役の多くはアメリカ市民または住民であってはならない、(B)私たちの資産の50%以上はアメリカに位置することができず、(C)私たちの業務は主にアメリカ以外の地域で管理されなければならない。

2022年、私たちの経営陣は、私たちが外国人個人発行者であることを決定した様々な事実や状況を年次評価し、上記の状況に基づいて、私たちの経営陣は、確定日まで、2022年6月30日までのbr、私たちは依然として外国個人発行者であることを決定しました。

しかし、私たちが2023年または今後の財政年度に外国の個人発行者になるという保証はない。

いずれかの財政年度の6月30日に外国人個人発行者の資格を失った場合、1934年の証券取引法や米国国内発行者に適用される他の要求を遵守することが求められるであろう。これらの要求は、外国民間発行者への要求よりも詳細で広い。私たちはまた様々なアメリカ証券取引委員会規則やナスダック上場基準に基づいて私たちのコーポレートガバナンスを改革することを要求されるかもしれません。私たちにとって、アメリカ証券法を遵守してアメリカ国内発行者に適用される報告書は、私たちにとっての規制とコンプライアンスコストが、外国の個人発行者としての歴史的に生じるコストよりも高い可能性があることを要求しています。したがって、今後ある時点で外国の個人発行者の地位を失う可能性があることが予想され、私たちの法律、財務報告、会計コンプライアンスコストが増加する可能性があり、このような場合に私たちの法律、財務報告、会計コンプライアンスコストがどのくらい増加する可能性があるかを推定することは困難である。

わが社の定款には“空白小切手”の優先株条項が含まれており、わが社への買収を延期または阻害する可能性があります。

私たちの改訂された会社定款細則は数量を問わない“空白小切手”優先株の発行を許可し、 は株主の承認を必要とせずに当社の取締役会によって発行することができ、清算、配当、その他の権利を含む可能性があり、私たちの普通株などと同じあるいはbr}を優先することができる。また、我々は、株主 が取締役会への指名を提案する人選を含む株主年次会議への提出を承認するための事前通知手順を我々の継続文書に実施している。これらの規定は、単独でも共同実施でも、敵意の買収や制御権の変更や私たちの経営陣の変動を延期または阻害する可能性がある。私たちの持続文書の制御権の変更を延期または阻止する条項は、私たちの株主がその普通株からプレミアムを得る機会を制限する可能性があり、一部の投資家が私たちの普通株に支払いたい価格に影響を与える可能性もあります。

| 28 |

維権株主の行動は私たちの業務に否定的な影響を及ぼすかもしれない。

過去数年間、生物製薬業界の多くの会社に対して代理競争が開始された。エージェント競争に直面すると, 我々は競合に応答できない可能性があり,我々の業務を中断する.たとえ私たちが成功しても、私たちのbr業務はエージェント競争の悪影響を受ける可能性がある

| ● | 維権株主の代理権競争と他の行動に応答することは高価で時間がかかる可能性があり、私たちの運営を乱し、管理層と従業員の注意をそらす可能性がある | |

| ● | 任意のエージェント権競争の潜在的な結果の感知不確実性は、私たちが潜在的な買収、協力、または許可内の機会を達成することができず、合格者と業務パートナーを誘致および維持することをより困難にする可能性がある | |

| ● | もし私たちの経営陣とは異なる具体的な議題を持っている個人や私たちの取締役会の他のメンバーが任意の代理競争によって私たちの取締役会に選ばれたら、このようなbr選挙は、私たちの戦略計画を効果的かつタイムリーに実施し、私たちの株主のために価値を創造する能力に悪影響を及ぼす可能性がある。 |

| 第四項です。 | 会社に関する情報 |

| A. | 会社の歴史と発展 |

Eeterna Zentaris Inc.は1990年9月12日に設立されカナダ商業会社法(“CBCA”) は,CBCAに管轄され続けている.私たちの登録住所はカナダオンタリオ州ドレンド市ドレンド湾街222号Suite 3000、M 5 K、1 E 7 c/o Norton Rose Fulbright Canada LLPです。サウスカロライナ州サマービルに別の事務所を設置して、住所は29486です。私たちの電話番号は(843900-3223)、ウェブサイトはWww.zentaris.com.

2004年5月私たちはAeterna Zentaris Incと改名しました2022年7月15日に1株25株合併(逆株式分割)を完了し、これまで2015年11月17日に100株合併(逆株分割)を完了した。私たちの普通株は2015年11月20日にナスダックとトロント証券取引所で合併と調整取引を開始した。

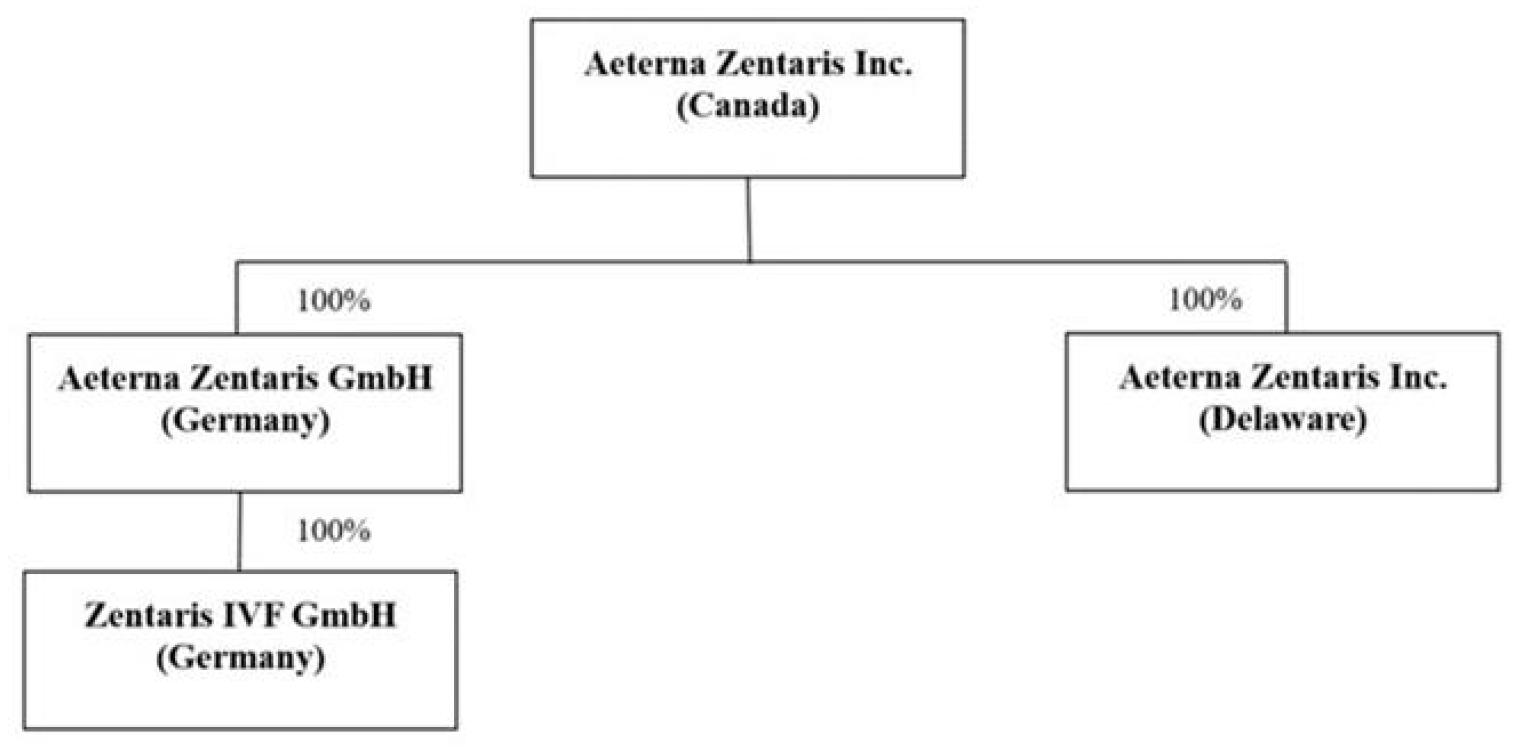

私たちは現在3つの完全な直接と間接子会社を持っています:Aeterna Zentaris GmbH(“AEZSドイツ”)は、ドイツの法律に基づいて登録されています。ドイツの法律に基づいて登録されています。Zentaris IVF GmbH、AEZSドイツ社の直接完全子会社、本社はドイツのメーン川のほとりフランクフルトにあり、ドイツの法律に基づいて登録されています。そしてAeterna Zentaris,Inc.、一家はデラウェア州に登録され、アメリカサウスカロライナ州チャールストンに事務所を設置している実体です。

| 29 |

私たちの普通株はナスダックとトロント証券取引所で取引され、取引コードは“AEZS”です。

私たちのアメリカでの流れとアメリカ証券取引委員会事務代理は私たちの完全子会社、アイトナーZentaris、Inc.,サウスカロライナ州サマービル、315 Sigma Drive、Summerville、29486にあります。

最近の発展

会社に関連する最新の事件と発展の完全な記述については、“プロジェクト4.B.-業務概要”(以下)を参照されたい。

| B. | 業務 の概要 |

Aeterna Zentarisは専門のバイオ製薬会社で、治療と診断テストの商業化と開発に従事している。同社の主導製品Macrilen(Macimorelin)は米国食品医薬品局(FDA)と欧州医薬品局(EMA)が承認した第1種であり,成人成長ホルモン欠乏症患者の診断のための唯一の経口試験でもある。Macimorelinは現在Macrilenの商標で米国で販売されており,Novoとのライセンス契約や改訂されたライセンスプロトコル(総称して“Novo修正案”)により,NovoはMacrilen(Macimorelin)の開発,製造,登録,商業化の独占許可を得ており,米国やカナダの成人や小児成長ホルモン欠乏症の診断に用いられている,以下に述べる。2022年8月26日、当社はNovoがNovo修正案を終了する権利を行使したと発表した。270日間の通知期間の後、アイトナーは2023年5月23日に米国およびカナダでMacrilen のすべての権利を再獲得する。

他のグローバル市場については、Consilient Health Limited(“Consilient Health”または“CH”)と独占ライセンス契約を締結し、ヨーロッパ経済圏とイギリスでMacimorelinを商業化している。欧州諸国·地域の商業化は2022年第2四半期に始まった。2023年3月15日,当社の同意により,Consilient Healthは譲渡 協定を締結し,現在のマカロニのヨーロッパ経済区およびイギリスで商業化されている許可プロトコルをAtnahs Pharma UK Limited(“Pharmanovia”)に譲渡し,当社はPharmanoviaと独占供給 プロトコルを締結し,これにより,当社はPharmanoviaに許可製品を提供することに同意した。私たちはMegaPharm Ltd.と商業化と供給協定を締結しており、同社は規制部門の承認を求め、その後、イスラエルとパレスチナの権力機関でMacimorelinを商業化する計画を立てている。我々は韓国PharmBioの子会社NK Meditech Ltd.(“NK”)と許可と供給協定を締結し、2021年11月30日から発効し、ER Kim PharmPharmticalsブルガリア EOOD(“ER-Kim”)と流通と商業化協定を締結し、2022年2月1日から発効した。NKとのプロトコルは、韓国でAGHDやCGHDを診断するためのMacimorelinの開発と商業化に関連しており、ER-Kimとのプロトコルは、トルコや一部の非EUバルカン諸国の子供や成人成長ホルモン欠乏症を診断するためのMacimorelinの商業化に関連している。私たちはまた、Macimorelinの臨床成功と注目される安全性を利用してCGHDを診断するための化合物を開発しており、満足されていない重要な需要分野である。同社はアジアや世界の他の地域で商業化するMacimorelinのビジネス発展機会を積極的に求めている。

| 30 |

同社は治療資産の開発にも取り組んでおり,最近では臨床前管路 を構築し,複数の適応の中で満たされていない医療ニーズを潜在的に解決し,まれあるいは孤立した適応に重点を置き,潜在的な小児科用途を有している。これまでに,NMOSD,PD,原発副甲状腺機能低下症,ALSを含む一連の適応にこのパイプラインを構築する協定に署名してきた。

Macrilen (Macimorelin)

Macrilen(Macimorelin)は新型経口胃腸促進成長ホルモン受容体アゴニストであり、グレリン受容体(Ghsr−1 a)と結合することにより成長ホルモンの分泌を刺激し、内分泌学的にも腫瘍学的適応にも潜在的な用途がある。Macrilen(Macimorelin) は米国食品·薬物管理局によって孤児薬として承認され,成長ホルモン欠乏症の診断に用いられている。

Macrilen(Macimorelin)はaghdを診断する製品の競争相手として主に内分泌学者による診断テストであり,これらのテストは食品や薬物管理局の承認を得ていないにもかかわらず。GHDの最も一般的な診断テストは

| ● | インスリン耐性試験(ITT)は、高い感受性と特異性を有するため、AGHDを評価するゴールドスタンダードとされてきた。しかし、ITTは患者と医者に不便をもたらし、静脈投与(“IV”)、 はある患者、例えば冠状動脈性硬化症或いはてんかん患者である。正確な結果を得るためには患者が低血糖を経験する必要があるからだ。一部の内科医師は完全低血糖を招くことはなく、故意に正確性を損害し、患者の安全性と快適性を増加させる。また、ITTの管理には、医師が2~4時間のテスト中に患者を密接に監視することに関連する追加費用が含まれている。テストは救急設備があり患者が迅速に入院できる環境で行わなければならない。br}ITTは心血管疾患、てんかん発作障害や脳癌の病歴などの併存疾患を有する患者には適していない。安全を考慮して高齢者が弱い患者もいます | |

| ● | グルカゴン刺激試験(GST)は内分泌学者によって比較的安全であると考えられているが,この試験の作用機序は不明である。また,このテストには最大3時間から4時間 を要した.3分の1までの患者で副作用が生じ,最も一般的なのは試験中と試験後に嘔気が出現することである。このテストは筋肉注射(“IM”)です。 | |

| ● | 成長ホルモン放出ホルモン−アルギニン刺激試験(“GHRH+ARG”)は,オフィス環境で実行しやすい試験であり,良好な安全性を有しているが,ITTやGSTに比べて管理コストが高いと考えられている。GHRH+ARGは がITTの最適な代替案となることが提案されているが,GHRH+ARGは米国では利用できなくなった。この テストは静注により行われた。 |

経口Macrilen(Macimorelin)は現在使用されている成長ホルモン欠乏症試験よりも便利で簡単な方法を提供しており,これらのすべての試験には 静脈または即時注射が必要である。また、Macrilen(Macimorelin)は既存の診断テストよりも有利な安全性を示す可能性があり、その中のいくつかはいくつかの患者集団(例えば糖尿病または冠状動脈性硬化症患者)に適していない可能性があり、様々な副作用を示しているが、Macrilen(Macimorelin)はこれまでこのような副作用が出現していない。これらの因子は成長ホルモン欠乏症検出の使用を制限する可能性があり,Macrilen(Macimorelin)を成長ホルモン欠乏症を評価する第一選択品とする可能性がある。Macrilen(Macimorelin)はITTに代わる可能性が高く,内分泌学者がAGHDを評価する第一選択方法となっていると考えられる

| ● | 患者の血糖降下を必要としないので、ITTよりも安全で便利である | |

| ● | Macrilen(Macimorelin)は経口投与されるが、ITTはインスリンを静脈内投与する必要がある | |

| ● | Macrilen (Macimorelin)はITTよりも信頼できるテストであり、評価可能なテスト結果をもたらした | |

| ● | Macrilen (Macimorelin)は再現性が高い |

| 31 |

| ● | Macrilen(Macimorelin)を用いてAGHDを評価することは,ITTよりも時間がかかり,手間がかかる | |

| ● | 評価は病院のような環境ではなく,医師のオフィスで行うことができる。 |

Macrilen(マルクレリン)が全面的に市場に投入された後,米国では年間約15,000−20,000回のAGHD検出が行われると信じている。また、米国疾病管理·予防センターが発表した情報、異なる科学出版物、ヒューロン、TVG、Navigant Researchによると、米国のAGHD評価の総潜在市場は年間28,000~43,000回のテストの範囲内であり、外傷性脳損傷(“TBI”)を受けた患者の評価は含まれていないと推定される。脳外傷患者では、GHDがしばしば発生し、認知後遺症や生活の質の低下を招く可能性がある。発表された研究結果によると,約10%から35%の脳損傷患者にGHDが発生する可能性がある。これらのデータはGHDテストの巨大なアップリンク可能性をサポートしている。

Macimorelin 発展の歴史

以下は,我々が開発したMacrilen(Macimorelin)の履歴要約である

2017年から現在まで

| ● | 2017年1月4日,トップデータの分析により,Macrilen(Macimorelin)の確認性 期臨床試験は共通の主要 の終点の一つに達しなかったことを発表した。検討案では,主要奏効率変数の両側95%信頼区間の下限が75%以上であれば,Macrilen(Macimorelin)を用いてAGHDを評価することに成功すると考えられる。70%以上の割合はITTの“肯定的”と一致している。推定された負のプロトコルの割合は成功基準を満たしているが、推定された肯定的なプロトコルのbrパーセントは成功結果の基準に達していない。したがって、 結果は所定の同等基準を満たしておらず、この基準は、 否定同意および肯定的同意の割合の両方が成功しなければならないことを要求する。 | |

| ● | 2017年2月13日,主要データベースであるオリジナルデータを検討したところ,Macrilen(Macimorelin)がFDA登録を支援する を示し,登録を継続する予定であると結論した。 公告は,我々が結論を出すための根拠となる事実を述べている.当社は2017年3月末にFDAと面会し、この立場を検討した。 | |

| ● | 2017年3月7日我々は,小児科委員会急診科がMacrilen (マキシロリン)に対する小児科調査計画に同意し,会社が提出書類 を提出するまで小児科調査計画を延期できることに同意したことを発表した。マーケティング許可を求めるマーケティング許可申請 は、Macrilen(Macimorelin)を用いてAGHDを評価する。 | |

| ● | FDAは2017年7月18日、2017年12月30日の処方薬使用料改定日を提供してくれた。 | |

| ● | 2017年11月27日、環境保護局はMacrilen(Macimorelin)のMAA申請を受けた。 | |

| ● | 2017年12月20日、米国食品·薬物管理局は先天性巨大結腸患者の診断のためのMacrilen(Macimorelin)の発売許可を許可した。 | |

| ● | 2018年1月16日、会社はAEZSドイツ社を通じてライセンス契約を締結し、 の開発、製造、登録、Macrilen(Macimorelin)の米国とカナダにおける商業化の規制とサプライチェーンサービス は以下のとおりである。 | |

| ● | “臨床内分泌学と代謝誌”2018年8月第103巻第8号では,Macrilenからのキー3期データ®(Macimorelin)検証性試験は、Jose M.Garcia,MD,PhDらによって発表され、タイトルは‘Macimorelin as a Diagnotics Test for Adult GH Define’(Macimorelinは成人成長ホルモン欠乏の診断試験として)。 |

| 32 |

| ● | 2018年11月19日,我々はEMAの人用医薬品委員会(“CHMP”) が積極的な意見を採択し,Macimorelinが上場許可を得ることを提案したことを発表した。 | |

| ● | 2019年1月16日、私たちは欧州委員会がMacimorelinの上場許可を承認したと発表した。 | |

| ● | 2019年12月18日米国臨床内分泌学者協会(“AACE”)と米国国内分泌学会(“ACE”)は新たな“成人と患者成長ホルモン欠乏症管理ガイドライン”(“ガイドライン”)(“ガイドライン”)を発表したと発表した。AACE/ACE 2019年ガイドラインは、従来のGHSTと比較して、Macimorelinを“より短く、より簡単な代替案”として決定した。 | |

| ● | 2020年1月28日,最初の小児科研究の患者募集に成功し,Macimorelinを成長ホルモン刺激試験として小児成長ホルモン欠乏症(GHD)の評価に用いたことを発表した。 | |

| ● | 2020年4月6日,小児成長ホルモン欠乏症(CGHD)の初の小児科研究の陽性結果を発表し,Macimorelinを成長ホルモン刺激試験として評価した。 | |

| ● | 2020年4月7日,欧州医薬品局(EMA)は,AEZSによる会社の小児科研究計画(PIP)の修正要請 Macimorelinを受け入れることを決定したと発表した。 | |

| ● | 我々は2020年6月25日に、美嘉製薬有限公司とMacrilenのイスラエルとパレスチナ権力機関の商業化について独占販売と関連の品質協定を達成したと発表した。 | |

| ● | 2020年7月22日、私たちはMacimorelinに関する2つの特許出願を提出した。この2つの特許出願はいずれもMacimorelinの発明に関連しており,Macimorelinは小児患者の成長ホルモン欠乏を診断する方法である。 | |

| ● | 2020年11月16日,我々は完全子会社を通じて,ノボノルド生物製薬有限公司(NNBL)とMacimorelin開発と商業化に関する既存ライセンス協定改正案を締結したと発表した。修正案は、(I)更新された供給協定を反映し、(Ii)NNBL特許権の共同所有権権益を付与し、(Iii)小児科臨床試験の責任を修正するために、元の許可協定の具体的な条項と条件を部分的に修正する。および(4)AEZSへの支払い。 | |

| ● | 私たちは2020年12月7日に、マシモレリンをヨーロッパとイギリスで商業化する独占許可協定をConsilient Health Ltd.と締結したと発表した。 | |

| ● | 2021年5月13日,我々の重要な第3段階安全性と有効性研究 AEZS−130−P 02(検出試験)の開始を発表し,Macimorelinが小児期発症の成長ホルモン欠乏症(CGHD)の診断に用いられた。 | |

| ● | 2022年1月31日、我々のパートナーであるルキン社、地域専門製薬会社は、トルコ、セルビア、アルバニアを含む8カ国·地域でMacrilenを流通·販売する独占協定に署名したことを発表した。 | |

| ● | 2022年3月21日,我々は進行中の重要な段階3安全性と有効性研究AEZS−130−P 02(検出試験)の最新情報を提供し,サイト活性化と患者登録が新冠肺炎の大流行の影響を受け続けていることに注目した。また,ロシアの侵入により,ウクライナとロシアの臨床試験地点で中止される予定であった。 | |

| ● | 2022年4月19日、欧州特許庁は、EU 27カ国および他の欧州非EU諸国においてMacimorelinの知的財産権保護を提供する特許を発行したと発表した。 | |

| ● | 2022年5月25日、Ghryvelin(Macimorelin)が現在、ヨーロッパ各地の医療専門家に提供されていることを発表しました。 | |

| ● | 2022年8月29日、Aeterna Zentarisは、ノボノルドヘルスケア株式会社が、改訂された開発および商業化許可協定を終了する権利を行使したと発表した。Novoの270日間の通知期間の後、Eeternaは、この製品に対する米国およびカナダのすべての権利を再取得する。 |

| 33 |

Macrilen臨床計画

2020年1月28日,小児GHD評価の最初の小児科研究の患者募集として小児成長ホルモン刺激試験Macimorelinの完成に成功したことを発表した。この研究は,AEZS−130−P 01(“研究P 01”)は,われわれの小児科調査計画(“PIP”)においてEMAとMacimorelinがGHD診断として合意した2つの研究の中で第1項である。Macimorelinはグレリン作動薬であり、経口活性小分子であり、下垂体の循環系への成長ホルモンの分泌を刺激する。P 01研究の目標は、小児科患者に安全に使用することができ、最終的にGHDがないと診断された対象の成長ホルモン濃度を有意に上昇させることができる用量を確立することである。研究P 01から得られた推奨用量は,診断の有効性と安全性について重要な第2研究P 02で評価される。研究P 01は国際多センター研究であり、ハンガリー、ポーランド、ウクライナ、セルビア、ベラルーシ、ロシアで行われている。P 01は開放ラベル、グループ比較、用量増加試験であり、マキモレリンの安全性、耐性と薬物動態学/薬効学(“PK/PD”)を調査し、2~18歳のCGHD疑い児童患者の中で、マキモレリン0.25、0.5と1.0 mg/kgを単回経口投与した後、酢酸マキモレリンの耐性と薬物動態学/薬効学(“PK/PD”)を調査することを目的とした。この研究の3つのコホートで合計24名の小児科患者を募集した。研究方案によると、すべての登録された患者はスクリーニング期間が成功した後に4回の研究訪問を完成した。訪問1と訪問3では、研究地点の現地慣例に基づいて刺激性成長ホルモン刺激試験を行った。訪問2では、Macimorelinテストを行い、Macimorelin溶液を経口投与した後、所定の時間に血液サンプルを採取してPK/PD評価を行った。訪問4は研究終了時の安全フォローアップ訪問である。

P 01研究の最終研究結果は2020年第2四半期に発表され,CGHDにMacimorelinを用いた安全性と耐性が陽性データと,成人研究予想範囲で観察されたPK/PDデータが示唆された。

2020年4月7日、会社はEMAが私たちが最初に2017年3月に承認したPIP修正要請を受け入れることを決定したと発表し、その中に2つの小児科研究を行い、研究大綱の中で関連する重要な要素を定義した。EMAのこの決定は,世界的に統一されたテスト検証研究案,特にP 02研究を支援しており,欧州でも米国でも受け入れられることを期待していると信じている。

2020年末には臨床安全性と有効性研究の開始段階に入り,AEZS−130−P 02(“検出−試験”), はMacimorelinのCGHDの診断を評価した。DETECT試験は開放ラベル、単用量、多中心、および多国の研究であり、全世界で約100人の被験者を募集する予定であり、その中の少なくとも40人の思春期前の被験者と40人の思春期の被験者は、少なくとも25人の被験者が米国に登録されると予想される。成功すれば、この研究設計は潜在的な独立テスト を支持するのに適していると予想される。また、Novo修正案によると、NovoとEeternaは、Aeterna関連予算内部労働コストの返済を含む960万ドル(900万ユーロ)までの検出·試験費用を支援することに同意した。すべての共同承認された外部検査試験費用は960万ドル(900万ユーロ)を超え、NovoとAeternaによって二等分される。2021年4月22日、この臨床試験に関連する米国FDA調査性新薬出願が発効した(参照:Https://Clinicaltrials.gov/ct 2/show/NCT 04786873) ,2021年5月13日,米国で最初の臨床サイトを開設することを発表した。

2022年1月26日、同社は、オミック変種の新冠肺炎疫病における上昇により、同社はサイト起動と患者登録に避けられない遅延に遭遇したと発表した。私たちのチームは、より多くの臨床サイトを起動·稼働させるために努力してきました。私たちの目標は、勢いを確立し、この研究をゴールラインを越えながら、可能な限り対応することです。私たちは、ロシアがウクライナに侵入したため、これらの国の臨床試験活動を2022年2月に休止した契約研究組織(CRO)を招聘して、アメリカとロシアとウクライナを含む多くのヨーロッパ諸国で検査試験を行っています。したがって,これまで両国の臨床サイトには患者が入選していなかった。ロシアのウクライナ侵攻は私たちがこの地域で裁判をする能力に影響を及ぼす。

| 34 |

2022年8月26日、同社は米国とカナダ地域におけるMacrilenの全権利を再獲得することを発表し、これまでNovoは開発と商業化許可協定を終了し、270日間の通知期間を引き起こした。Novoは引き続き、アイトナー関連の予算内部の人件費の精算を含む960万ドル(900万ユーロ)までの資金を検出·試験費用に提供し続ける。960万ドル(900万ユーロ)から1050万ドル(980万ユーロ)を超える任意の追加検出-試験費用はNovoとEeternaによって二等分される。その会社はMacrilenのすべての選択を積極的に探索している。

同社は2023年1月17日、非アクティブなbrの国/場所の交換と追加の臨床研究組織(CRO)の採用により、登録者数が増加することを強調する最新の業務報告書を提供した。現在、4つの新しい国(アルメニア、スロバキア、ギリシャ、トルコ)は検査臨床試験の応用活動を行っており、2023年上半期に臨床試験の許可を得る予定である。学生募集は2023年末に完成する予定だ。新冠肺炎とロシアのウクライナ侵攻により、管理層が現在推定しているMacrilenの小児科臨床開発に関連する遅延 と予想以上のコストの影響は以下でさらに検討する。

Macimorelin 臨床前計画:グレリン作動薬は筋萎縮性側索硬化症(Lou Gehrig病)の治療に開発されている

2021年1月13日、私たちはクイーンズランド大学と材料譲渡協定を達成し、マキモレリンによるALS治療の臨床前と臨床研究の評価を行うためにマキモレリンを提供した。筋萎縮性側索硬化症は稀な進行性神経系疾患であり、主に随意運動を制御する神経細胞に影響し、歩行、話すと咀嚼などの運動を制御できない。ALS患者の多くは呼吸不全で死亡し,通常確定診断後3−5年以内に死亡する。筋萎縮性側索硬化症を治癒する方法はなく,疾患の進行を阻止あるいは逆転する有効な治療法もない。グレリンは広範な生物学的作用を有するホルモンであり,成長ホルモン放出を刺激することで最も有名であり,ALS治療の新たな証拠であることが示されている。グレリンアゴニストとしてmacimorelinはALS治療の潜在力を有していることを本研究協力で評価した。

クイーンズランド大学の研究者はこのような臨床研究を行うための支持的支出を申請している。2022年7月、同社はオーストラリアブリスベンクイーンズランド大学(UQ)の商業化会社UniQuest Pty Ltdと研究とオプション許可協定を締結し、ALS治療の潜在療法としてMacimorelinの開発を推進した。同社はALSに適した代替処方の開発に実質的な進展を遂げ,この適応におけるMacimorelinの治療潜在力を証明するためにトランスジェニックマウスALSモデルにおけるAEZS−130の評価を継続している。私たちの次の措置は、進行中の毒理学と安全性研究を完成させ、長期治療を支持し、概念検証を実現可能な後、次の計画開発を検討するために、規制機関と科学的な提案を提供することを含む。

Macimorelin 商業化計画

Novo は現在、アイテニン先天性心臓病の診断のためにMacrilenの商標で米国でMacrilenを販売しており、最近では、アイトナー特許権と商標所有権に関するNovoの追加権利を付与することに同意し、Macrilenを小児科適応症(“小児科適応症”)として使用している診断の開発計画に関するアイトナーとNovoの間のいくつかの責任を修正する。小児科適応に関する開発活動に関する費用の補償としてNovo による総対価格の提供が決定され,Novoは会社に払い戻し不可能な610万ドル(500万ユーロ)を前払いすることが規定されており,特許権使用料の低減を含め,最初のNovoとの合意から会社が獲得した500万ドルの小児科マイルストーン費用を免除する将来の支払い義務が改正された。

特許使用料の減少により、当社はMacrilenの年間純売上高を15%から8.5%に引き下げ、最高4,000万ドルに達し、Macrilenの年間純売上高が4,000万ドルを超えることに対して15%の特許使用料を決定することに同意しました。

“Novo修正案”の終了後、Novo修正案の条項によると、Novoは2023年5月23日までの270日間の通知期間内にその義務を継続しなければならない。その会社はMacrilenのすべての選択を探索するために努力する予定だ。

| 35 |

2020年12月7日、当社はConsilient Health Limited(“CH”または“Consilient”) とMacimorelinのヨーロッパ経済区およびイギリスでの商業化について独占許可協定を締結した。2021年12月、イギリス保健省と社会保障部は価格を承認し、CHが同社に226ドル(20万ユーロ)の定価マイルストーンを支払うことをトリガした。ドイツでは2022年6月15日に価格が承認され、CHが会社に支払う2番目の226ドル(20万ユーロ)の定価マイルストーン を引き起こした。私たちは2022年第1四半期にConsilientに初のMacimorelin(Ghryvelin)を出荷した。Consilientは同時にイギリス、スウェーデン、デンマーク、フィンランド、ドイツ、オーストリアでこの製品を発売した。より多くの連合国は未解決の払い戻し交渉をフォローするだろう。2022年4月19日、欧州特許庁は、イギリスやトルコのようなEU 27カ国および他の欧州非EU諸国に、成人の成長ホルモン欠乏症の診断のためのマキモレリン(Ghryvelin;Macrilen)の知的財産権保護を提供したと発表した。2023年3月15日、Consilient Healthは、現在ヨーロッパ経済地域とイギリスでマカロニ商業化を行っているライセンス契約をAtnahs Pharma UK Limited(“Pharmanovia”)に譲渡する譲渡協定を締結した。br社はPharmanoviaと独占供給協定を締結し、これにより、会社はPharmanoviaに許可製品を提供することに同意した。

著者らは2020年6月25日に、著者らはイスラエルの有力な生物製薬会社MegaPharm Ltdと独占販売と関連する品質協定を締結し、Macimorelinはイスラエルとパレスチナの権力機関で商業化し、AGHD患者の診断とCGHDの臨床開発に用いることを発表した。合意条項によると、MegaPharm 有限会社はイスラエルとパレスチナ権力機関でMacimorelinの登録を販売することを担当し、会社 は関連する知的財産権の製造、製品供給、品質保証と制御、規制支援と維持を担当する。2021年6月、兆豊製薬有限公司はイスラエル衛生部に申請を提出し、2022年11月に承認されたMacimorelinのイスラエルでの使用をイスラエル規制機関に許可するよう求めた。

私たちは韓国PharmBioの子会社NK Meditech Ltd.(“NK”)と許可と供給協定を締結し、2021年11月30日から発効し、ER Kim PharmPharmticalsブルガリアEOOD(“ER-Kim”)と流通と商業化協定を締結し、2022年2月1日から発効した。NKとのプロトコルは、AGHDおよびCGHDの診断のためのMacimorelin を韓国で開発および商業化することに関連し、ER-Kimとのプロトコルは、トルコおよびいくつかの非EUバルカン国の子供および成人成長ホルモン欠乏症を診断するためのMacimorelinの商業化に関する。

チャネル 拡張機会

副甲状腺ホルモン(DC-PTH)融合ポリペプチドの遅延除去:慢性副甲状腺機能低下症の潜在的治療

2021年3月11日,当社はイギリスのシェフィールド大学と,まず慢性副甲状腺機能低下症(“副甲状腺機能低下症”)の治療の可能性をAeternaが検討するヒト使用分野に係るPTH融合ポリペプチドの知的財産権 について独占ライセンス契約を締結した。シェフィールド大学と締結された独占特許および独自技術許可協定の条項によると、Aeternaは、特許出願に含まれるすべての人間用途を許可する前払い現金支払いと、特定の開発、規制および販売マイルストーンを達成する際に支払われるマイルストーン支払いと、これらの製品の純売上のより低いビット数の特許使用料brと、再許可に関連するいくつかの対処費用とを含む世界的にPTH融合ポリペプチドを開発、製造、商業化する権利を取得する。エトナーは許可された製品のさらなる開発、製造、承認、商業化を担当するだろう。Aeternaはまた、Aeternaによって助成されたいくつかの研究活動を研究契約に基づいてシェフィールド大学に招聘し、その結果はAeternaに付与されたライセンスの範囲に含まれる。

シェフィールド大学の研究者はポリペプチドの血清除去時間を延長する方法を開発しており,同社はHypoPT治療法の開発に応用している。副甲状腺機能低下は副甲状腺ホルモンレベルが異常に低いあるいは存在しない孤児疾患であり,米国の100,000人あたりの罹患率は37人,デンマークは22人,ノルウェーは9.4人,イタリアは5.3から27人である。標準的な治療法はカルシウム補充とビタミンD補充である。シェフィールド大学と協議した後、エトナーはそのDC−PTH計画の主要候補としてAEZS−150を選択した。AEZS−150は開発中であり,成人慢性副甲状腺機能低下症に毎週治療オプションを提供している。最近の進展は,副甲状腺機能低下症のラットモデルにおいてシェフィールド大学以前の体内データの検証·複製に成功したことと,会社の契約開発·製造組織とともにAEZS−150の製造プロセスを持続的に開発することであり,AEZS−150を発現する細胞系の主細胞バンクとより大規模なGMP生産に適したプロセス の確立に向かって進んでいる。私たちの次の措置はシェフィールド大学と協力して開発候補者を深く表現することです体外培養そして体内にある);AEZS-150を発現する細胞株のための一次細胞バンクを確立し、AEZS-150の臨床前開発を正式に決定し、第1のヒト臨床研究を行うために可能なIND申請に準備する。

| 36 |

目的生物製剤:標的、高度特異的な自己免疫調節療法、視神経脊髄炎スペクトル障害とパーキンソン病の治療に用いる

2021年1月、エテナーはドイツのヴェルツブルク大学と独占特許許可および研究協定を締結し、NMOSDの潜在的治療のためのAIM生物製品を開発、製造、商業化する世界的な権利を持っている。また、会社はヴェルツブルク大学病院のJoerg Wischhuen教授とボストンマサチューセッツ工科大学総病院の神経免疫学者Michael Levy博士を顧問として招聘し、炎症性中枢神経系疾患、神経系自己免疫性疾患とNMOSD領域で科学的な支持と提案を提供した。2021年9月、同社はヴェルツブルク大学と追加の独占ライセンスを締結し、パーキンソン病の潜在的治療の早期臨床前開発を行った。2022年5月12日、同社は、α-Synuclein特異的AIMバイオ製品を用いた治療が運動機能を改善する傾向を示し、制御性T細胞を有意に誘導し、黒質ニューロンを救命する革新的なパーキンソン病マウスモデルの臨床前陽性結果を発表した。これらのデータは,2022年5月6日から10日までオレゴン州ポートランドで開催された米国免疫学者協会の年次活動IMMUN LOGY 2022で公表されている。2022年6月13日、同社は両国でNMOSD治療の概念検証を実現したと発表した体外培養マウスモデルでも同様である。これらの発見は,2022年6月10日から13日までギリシャアテネで開催された第13回国際自己免疫大会で発表された。2022年10月、同社はボストンマサチューセッツ州総合病院(MGH)とMichael Levy博士とbr研究開発協定を締結し、臨床前のbr}を行った体外でそして体内にあるNMOSDの研究である。

目的生物製品は妊娠期の1つの自然過程に基づいて、それは母体免疫システムの一部の外来胎児抗原に対する免疫原性耐性を誘導する。胎児蛋白は加工され、ある免疫抑制の主要な組織適合性複合体I類分子上に現れ、この耐性を誘導する。自己免疫疾患では,免疫系が誤解され,身体自身のタンパク質を目指している。AIM Biologicsを用いることにより,このタンパク質に対する耐性の回復を目指し,自己免疫疾患の治療を目指している。

NMOSDは水チャンネル蛋白4に対する自己免疫性疾患であり、主に視神経と脊髄に発見されている。この失明や麻痺をきたす疾患の罹患率は100,000人あたり0.7−10人であり,ヨーロッパの祖先に比べてアジア人やアフリカ人の方がよく見られ,女性の流行率は男性の9倍である。NMOSDは常に生命を脅かす再発の中で進展し、大量のステロイドと血漿置換を用いて積極的に治療する。われわれの臨床前計画には,NMOSDの治療のための既存の概念検証データ の拡張が含まれている体外培養そして体内にあるAIM生物製品に基づく開発候補;br}および選択された候補に基づく製造プロセス開発を選択するために評価される。

パーキンソン病は1種の神経系疾患であり、通常は運動問題と関係があり、緩慢かつ迅速な進展形式を有する。それは全世界の1000万人に影響を与える二番目によく見られる神経変性疾患である。パーキンソン病の特徴はニューロン内封入体が主にα−シヌクレイン(α)であり,ドパミン産生細胞の死亡に関与していることである。ドパミン作動薬はパーキンソン病症状を治療する主要な薬物であるが,現在のところ疾患の進行を予防あるいは遅延させる薬物療法はないため,短電パルス脳深部刺激などの代替療法が研究されている。潜在的なパーキンソン病治療薬としてAIM生物製品を開発するために,アイトナーは革新的な動物モデルを利用して,α−A 53 T−α−シヌクレインパーキンソン病マウスのシヌクレイン特異的T細胞により神経を退化させることを計画しており,このモデルは最近ヴェルツブルク大学の研究者によって発表されている体外培養そして体内にあるパーキンソン病の潜在的治療のための抗原特異的AIMバイオ製品候補分子の試験。

| 37 |

細菌ワクチンプラットフォーム:経口活性、弱毒化生細菌ワクチンプラットフォーム、コロナウイルスとクラミジア細菌などのウイルスと細菌に対する潜在的な応用を有する

過去2年間、新冠肺炎ワクチンの構造は引き続き深刻な変化が発生した。すでに高効率ワクチンが使用可能であり、ますます多くの治療方案が同時に承認されたか、あるいは後期開発段階にあり、あまり致命的ではないウイルス変異体が伝播しており、これらはすべて任意の早期新冠肺炎ワクチン計画に関連する財務リスクを増加させている。我々が資源を慎重に使用することを確保するために,会社のワクチン開発計画の早期段階と世界情勢の変化を考慮して,エテナーは新冠肺炎やクラミジアワクチンプラットフォームをさらに開発しないことを決定した(このプラットフォームは会社の新冠肺炎計画で使用されているワクチンプラットフォームと同じプラットフォームに基づいている)。そのため、同社はまた、このワクチンプラットフォーム技術に関するヴェルツブルク大学との既存の許可協定を終了することを選択した。

地理的エリア

私たちの競争の主な地理的地域の記述は、過去3年間に私たちが収入した地理および分類内訳を含めて、今年度の財務諸表の付記25(支部情報)に今年度の20-Fレポート第17項に記載されている。

季節性

専門的なバイオ製薬会社として、同社はそのいかなる製品やサービスも季節的とは考えていない。

原材料 材料

原材料と供給品は通常数量が十分で、私たちの業務需要を満たすのに十分です。私たちまたは私たちの許可者は販売された薬品を第三者 メーカーに依存するだろう。ある原材料や原料の供給が中断されたり、私たちがそれらのために支払った価格が大幅に上昇して、私たちの業務、財務状況、流動性と経営業績に重大な悪影響を及ぼす可能性があります。

“薬品開発条例”

一般的に。 アメリカ、カナダ、ヨーロッパとその他の国の政府当局は薬品の臨床前と臨床試験、br製造、ラベル、貯蔵、記録保存、広告、販売促進、輸出、マーケティングと流通などの方面に対して広範な監督管理を行った。米国,EU諸国,その他の国の法律によると,われわれの臨床試験は良好な臨床実践(GCP)ガイドラインおよび新薬(IND)申請や同様の外国監督提出に含まれる研究計画や案に基づいて行われることを確保する義務がある。以下は、主要市場で私たちの主要政府法規に影響を与える簡単な要約であり、私たちは、これらの市場で私たちの製品をマーケティングし、および/または、私たちが買収または許可した製品または私たちが販売促進権を獲得した製品を普及させるつもりです。

アメリカですアメリカでは、FDAの薬物評価と研究センター(“CDER”)は改正された1938年の連邦食品、薬物と化粧品法案(“FDCA”)、公衆衛生サービス法と他の連邦法規と条例に基づいて、薬品を厳格に審査した。米国で新薬製品をマーケティング·販売するためには、まずそれをテストし、これらのテストを通じてCDER証拠を送信して、この薬剤が予期される用途に使用されることが安全かつ有効であることを証明しなければならない。大多数の症例において、これらのテストは広範な臨床前、臨床と実験室テストを含む。CDER医師、統計学者、化学者、薬理学者と他の科学者からなるチームは同社のデータを審査し、ラベルを提出した。この独立して偏らない審査が、1つの薬剤の健康利益がその既知のリスクよりも大きいと決定した場合、薬剤の販売が許可される。CDER自体は薬物を試験しないが,薬物の質,安全性,有効性基準については限られた研究が行われている。新薬または上場申請を承認する前に、FDAは薬物の開発業者(“スポンサー”)、そのCROおよび/またはその臨床試験場所に対して承認前検査を行うことができ、臨床、安全性、品質管理および他の規制された活動が特定の非臨床毒理学研究のGCPまたは良好な実験室規範(GLP)に適合することを確保することができる。GMPに適合した製造プロセスや製品を生産するための製造施設もFDAの継続検査を受けなければならない。FDAはまた、承認された製品の効果を監視するために、または製品の商業アプリケーションを制限する可能性のある任意の承認に条件を適用するために、検証性試験、発売後試験、および/または追加の監視を要求することができる。承認されると、医薬品または生物製品のラベル、広告、販売促進、マーケティング、および流通は、FDAの法規的要件に適合しなければならない。

| 38 |

FDAが最終的に新しい生物或いは薬物を承認するために必要な第一段階は臨床前研究を完成することを含み、スポンサーは動物に新薬の毒性をテストしなければならない。多様な種を用いて調査および/または研究されている化合物の安全性と有効性に関する基本情報を収集した。FDAは一連の現在のGLP法規と呼ばれる法規及び連邦法規第21部分Dサブ章中の法規要求に基づいて臨床前研究を監督する。スポンサーがこれらの規定に違反した場合、FDAは、スポンサーにこれらの研究の複製を要求することができ、またはスポンサーに対して法執行行動または以下にさらに説明する処罰をとることができる。スポンサーは、その後、薬物の成分および製造、および人体上で薬物を試験する計画を含むIND申請を予備試験の結果に基づいてFDAに提出する。FDAは提案された研究(臨床試験)が人体を不合理な傷害リスクに置かないことを保証するためにIND を審査した。FDAはまた が十分なインフォームドコンセントと人間主体が十分に保護されているかどうかを検証している。

スポンサーがIND申請を提出した後、FDAがこの展望的研究を審査する時間があるように、30(30)日待たなければならない。FDAが問題を発見すれば,臨床放置を命じて調査を延期したり,研究中に問題が発生した場合に臨床試験を中断することができる。IND申請が発効した後,スポンサーは人体臨床試験を開始することができる。スポンサー は通常3つの連続段階に分けて人体臨床試験を行うが,この3段階が重なる可能性がある。第1段階試験では、スポンサーは、主に1剤または多剤の安全性である少量の患者または健康ボランティア(通常は20~80人の健康ボランティア)で製品を試験する。この段階の目標は,薬物の最も一般的な副作用が何であるか,薬物がどのように代謝·排泄されているかを決定することである。第1段階研究で許容できない毒性が認められなければ,第2段階研究を開始する。第2段階では,スポンサー は安全性に加えて,第1段階試験よりやや大きい患者群におけるこの製品の治療効果を評価した。第2段階研究の対象数は通常数十人から約300人まで様々である.この段階は、ある疾患または状態を有する人に薬物が有効であるかどうかの初歩的なデータを得ることを目的としている。第2段階の終了時に、FDAとスポンサーは、第3段階の大規模研究をどのように行うかについて合意しようとしている。

第2段階で有効性の証拠が示された場合、第3段階研究が開始される。第3段階試験は、一般に、拡大した集団における追加の安全性試験および臨床効果(約疾患または疾患を有するボランティア300~3,000人)が、地理的に分散された試験地点br}を有する。スポンサーは,各臨床試験が開始される前に,臨床計画や“案”をFDAに提出し,試験に参加する機関の承認を添付しなければならない。FDAはいつでも臨床試験の一時的または永久的な停止を命令することができる。

癌候補製品の場合、最初の人体テストは、健康なボランティアではなく、疾患患者に行われる可能性がある。これらの患者はすでに目標疾患に悩まされているため、このような研究は伝統的に第二段階の研究で得られた結果を提供する可能性がある。したがって,これらの研究は一般に2段階を組み合わせているため“段階1/2”研究と呼ばれる.患者が最初の人体試験に参加して1/2期研究を行っても,スポンサーは通常1期と2期研究で得られたすべてのデータを得る責任がある。

スポンサーは臨床前と臨床試験の結果,製品製造や成分に関する詳細な情報をFDAに提出しなければならないが,形式は新薬申請(“NDA”)または生物製品ライセンス申請(“BLA”)である。1年以上を要する可能性のあるプロセスにおいて、FDAは、新規化合物が特定の適応に対して安全に有効であることを示すのに十分なデータがあり、他の適用要件を満たしていると考えられる場合、薬剤または生物学的薬剤の発売を承認するのに十分なデータを有する。この承認過程に要する時間 は,提出文書の質と提出された研究報告 と,この化合物の疾患に関する治療改善への潜在的な貢献を含む複数の変数に依存する。

FDA 提供激励措置例えば、孤児薬物指定または小児科専有権。孤児薬物指定は、米国で200,000人未満に影響を及ぼす稀な疾患または障害を安全かつ効率的に治療、診断または予防するためにFDA孤児医薬製品事務室から付与された、または200,000人を超えるが、治療薬の開発およびマーケティングのコストを回収できないと予想される新薬または生物製品である。この薬剤が適応を指定するために最初に許可された薬剤である場合、または優れた安全性、br}治療効果、または患者ケアへの大きな貢献を示す場合、指定は、以前に同じ適応指定を受けた他の同種の薬剤ではなく、スポンサーに7年間の米国市場排他期brを提供する。成長ホルモン欠乏症を評価するためのMacrilen(Macimorelin)の孤児薬名を得た。

1984年の“薬品価格競争と特許期限回復法”(“ハッジ-ワックスマン法”)によれば、新たに承認された薬品および適応は、法定の非特許データ独占期から利益を得ることができる。ハッジ·ワックスマン法“は、新しい化学物質(NCE)秘密保持協定の承認を得た最初の申請者に、同じ活性医薬成分または活性部分を含む任意の他の薬剤が以前に承認されなかったことを意味する5年間のデータ排他性 を提供する。“ハッジ·ワックスマン法案”の保護は、別の完全なセキュリティ協定の提出または承認を阻止しないにもかかわらず、このようなセキュリティ協定申請者は、安全性および有効性を証明するために、自身の臨床前かつ十分な、制御された良好な臨床試験を行うことを要求される。

| 39 |

ハッジ-ワックスマン法“はまた、505(B)(2)条の既存の薬剤の新しい適応、剤形、投与経路または強度に関する出願、またはBr}の新しい用途のための出願を含む新しいNDAの承認のための3年間のデータ排他性を提供し、FDAがスポンサーが提供またはスポンサーが支援する新しい臨床研究が承認申請に重要であると判断した場合、br}を含む。この独占性は臨床研究独占性と呼ばれることがあり,スポンサーが安全性と有効性を証明するために十分な制御良好な臨床試験を行っていれば,この独占性は別の申請の承認を阻止することもなく,承認された薬物製品を含まない排他的保護変更を承認する後発薬を阻止することもない。

薬品または生物製品のラベル、広告、販売促進、マーケティングおよび流通はFDA法規のbr要求に適合しなければならない。適用された要求を遵守しないことは、FDAが生産および出荷を停止することを要求する可能性があり、場合によっては、メーカーは製品をリコールしたり、差し押さえ、禁止、刑事起訴を含む法執行行動を取ったりする可能性がある。これらの失敗は、FDAが製品のマーケティング承認を撤回することにもつながる可能性がある。要求を満たしてFDAに料金 を払えば,製品は市場に残ることができ,更新プログラムはない.

カナダ。 カナダでは,カナダ衛生局治療製品局はカナダ連邦当局であり,人間用の薬物や医療機器の管理を担当している。市場の許可を得る前に、スポンサーは製品の安全性、有効性と品質が“食品と薬品法”及びその他の法律法規の要求に符合することを証明するために、実質的な科学的証拠を提供しなければならない。カナダの薬品開発と販売に対する要求 は米国とほぼ類似しており,上記のようになっている。

EUですEUでは、集中認可手順(CP)または国家認可手続きを使用して医薬品を許可することができる。欧州連合はすでに欧州医薬品局が調整したヒト薬物承認の集中的な手続きを実施しており、これはEUおよびアイスランド、リヒテンシュタイン、ノルウェーで有効な欧州委員会が発行した単一のマーケティング許可を招いた。HIV/エイズ、癌、糖尿病、神経変性疾患、自己免疫疾患、他の免疫機能障害、ウイルス性疾患、または孤児br医薬製品として指定された新しい活性物質を含むヒト医薬製品の場合、集中手順を実行しなければならない。また,バイオテクノロジー過程や遺伝工学からの製品タイプにもCPが必要である。これらのカテゴリに属さない医薬品の場合、関連する薬剤が重大な治療、科学的または技術的革新である限り、またはその許可が公衆の健康に有利である限り、出願人は、集中販売許可出願をEMAに提出することを選択することができる。

いくつかのEU諸国/地域に2種類の許可医薬製品の国家経路があり、集中プログラムの範囲に属さず、国家マーケティング許可を招く研究薬物製品に適用される

| ● | 分散した プログラム.分散したプログラムを使ってスポンサーは、1つ以上のEU諸国で同時に許可を申請することができます。brは、どのEU諸国でも許可されておらず、集中プログラムの強制範囲に属さない薬品を申請することができます。関連された各会員国によってそれぞれ が付与されるだろう。プログラムを相互認識する。相互認識手続きでは、EU加盟国の国家手続きに基づいて、薬品はまずその加盟国で許可される。その後、関連国が国家マーケティング許可正本の有効性を認めることに同意したプログラムにおいて、他のEU諸国/地域 にさらなるマーケティング許可を求めることができる。 | |

| ● | 国 プログラム。1つの国/地域でのみ単独で承認を求める場合、販売許可申請は、その加盟国の主管当局に直接提出される。 |

| 40 |

アメリカと同様にEMAは激励措置孤児薬の開発や小児科用に使用されている。EUでは、10,000人に5人の病気が孤児の称号を与えられている。この指定があれば,スポンサーは延長された市場排他性 (10年)と費用減免の恩恵を受けることになる。

小児科条例は小児科発展を許可し、補充保護証明書を6ケ月延長した。

EUマーケティング許可の有効期間は5年で、MAH申請後に更新することができます。更新後、承認は永久的に有効です

ビジネス運営条例

人間の薬品メーカーのマーケティング、販売促進と定価のやり方及びメーカーが調達業者と処方者と相互作用する方式 は各種のアメリカ連邦と州法律の制約を受けて、連邦反リベート法規と 虚偽クレーム法案、及びリベート、虚偽クレーム、不公平貿易やり方と消費者保護を管理する州法律、及び他の国/地区の類似法律を含む。米国では,これらの法律は司法省(DoJ),衛生·公衆サービス部監察長事務室,連邦貿易委員会,人事管理事務室,州総検事長などによって実行されている。過去数年間、FDA、米国司法省、他の多くの機関は製薬会社に対する法執行活動を増加させ、法執行活動の機関間協調を強化した。

米国では,生物製薬や医療機器メーカーは,勤務医や教育病院への任意の価値移転を記録し,衛生·公衆サービス部(HHS)にこのようなデータを開示することを要求されている。医師や教育病院に価値移転を報告していない民事罰のほか,メーカーが故意に虚偽の陳述をしたり,このような報告から情報を排除したりすれば,刑事罰を受ける。バイオ製薬会社および医療機器会社の支払いデータは、衛生·公衆サービス部によって公開されたサイトに公開されている。詐欺と乱用調査員、業界評論家とメディアのこのようなデータへのより多くのアクセスは人々の報告実体との協力に対する関心を引き起こし、そして重要に機会を提供し、新薬の開発と科学情報の交換における著者らの協力の重要な性質を強調する。この全国的な支払い透明性努力に加え、自発的な行動基準(例えば“PhRMAと医療保健専門家との相互作用規則”および“処方薬消費者広告に関するPhRMAの指導原則”)の維持に対する業界の約束と、厳格な内部訓練およびコンプライアンス努力は、既存の法律法規と相互補完し、道徳的協力および真の製品コミュニケーションの確保を助けるであろう。

カナダ研究型製薬会社協会(“Rx&D”)は“利害関係者支援透明性ガイドライン”を採択し,メンバー会社に定期的にウェブサイトと年次報告書を介して直接援助したすべての利害関係者のリストを開示することを求めた。“利害関係者”という言葉は、Rx&Dの“道徳実践規則”において“衛生保健専門家”を含むように定義されている。EUでは,欧州製薬工業·協会連合会(EFPIA)が採択した医療専門家や組織への移転価値の開示コードは,br}EFPIAの全メンバーが2016年から保健専門家や医療組織への移行の価値を開示し,br}2015年の関連移転を含むことを求めている。各メンバー会社は、(I)支払いまたは他の価値移転を受けた医療専門家および協会の名前、ならびに(Ii)移転の金額または価値、ならびに関係タイプを記録して開示することを要求されるであろう。

当社の業務運営に関する規制リスクに関するより多くの情報は、“プロジェクト3 D”を参照されたい。リスク要因です“

知的財産権 特許

我々は,特許,商業秘密,技術ノウハウの組み合わせにより,我々の主要薬物や候補薬物の化合物,製造プロセス,成分,医療用途方法を保護することを求めている。私たちの特許の組み合わせは、約6つの所有および許可内の特許シリーズを含む(米国、ヨーロッパ、および他の司法管轄区域で発行され、付与されているか、または承認を待っている)。バイオテクノロジーと製薬業界会社の特許地位は高度に不確定であり、複雑な法律と事実問題に関連している。したがって、私たちは、私たちの任意の特許出願が許容される可能性のあるクレーム範囲(もしあれば)を予測することもできませんし、私たちが許可する任意の特許の実行可能性を予測することもできません。 は“3.D.項目のリスク要因-私たちの知的財産権を介して私たちの製品に十分な保護を提供できないかもしれません”を参照してください

| 41 |

特許 は、特許出願又は付与された日及び特許保護を受けた各国/地域の特許の法的期限に応じて延長される。特許提供の実際の保護は国によって異なり,これは特許の種類,そのカバー範囲,その国の法的救済措置に依存する。米国では,FDA承認された薬物をカバーする特許の特許期間も延長する資格があり,これによりFDA規制審査過程で失われた特許期間の補償 として特許期間の回復を可能にしている。“ハッジ·ワックスマン法”は、特許期間が特許満了後最大5年間の延長を可能にし、特許が満期になり、FDAが機密協定を承認していない場合、特許権者は5年以内に年間臨時延期出願を提出することができる。特許期間の延長時間の長さは,薬物規制審査を受ける時間の長さと関係がある。特許延期は,特許の残期限を製品承認日から合計14年間延長することはできず,承認された薬物に適用される特許を1つ延長することしかできない。

ヨーロッパや他の外国司法管轄区域にも同様のbr条項があり、承認薬物をカバーする特許の有効期限を延長する。しかし、これらのbr司法管轄区では、一時的な延期は存在せず、特許が満期になる前に上場を許可しなければならない。将来的には、米国以外ではこれらの製品のための特許期間の延長が予想されます。このような特許期限の延長は承認される可能性がありますが、このような特許期限 が米国、ヨーロッパ、または他の管轄区域で延長される正確な時間長は予測できません。もし私たちがより長い時間で製品特許の特許期間を延長することができなければ、私たちは利益を達成したり維持することができないかもしれません。これは私たちのビジネスに悪影響を与えます。

特許保護に加えて、我々の製品は、NCE独占性または新しい処方独占性のような“孤児薬物条例”に含まれる市場排他性条項またはFDA法案の小児科独占性条項または他の条項から利益を得ることができる。br}孤児医薬品法規は、製薬およびバイオテクノロジー会社が、まれな疾患の治療のための薬物brを開発および生産することを奨励し、現在、米国患者が200,000人未満の疾患として定義されているか、または米国の200,000人を超えるが、実際にスポンサーが純利益を生じないことが予想される疾患に影響を与える。これらの規定によると、孤児薬を指定したメーカーは税収優遇を求めることができ、FDAが指定孤児製品の保有者がFDAの承認を受けた孤児製品の7年間の市場排他期を初めて承認する。米国では、FDAは、スポンサーが子供または青少年の集団で指定された試験を行う許可された薬剤に追加のデータ保護を付与する権利がある。許可された場合、この小児科専門権は、これらの保護が満了していない限り、6ヶ月のデータ保護期間および任意の関連特許の有効期間を追加的に提供する。私たちはまた、EUのような他の地域の市場排他性 を利用することを求めることができる。私たちの任意の候補薬物が米国、EU、または任意の他の地域でこのような孤立した薬物指定、小児科独占特許、NCE独占特許、または任意の他の市場独占特許を獲得することは保証されず、特定の国または地域でのこのような薬物の規制承認を得て、いかなる市場独占保護の資格を得る資格があるbr}であることも保証されない。

Macrilen (Macimorelin):

フランス国立科学研究センター(CNRS)とライセンス側としてAEZSドイツとの独占ライセンス契約に基づき,我々 はMacimorelinの世界的権利を持っている。CNRSへの純売上高特許権使用料の支払い義務は2022年に満期となる。Macrilen は,ライセンスプロトコルに基づいて米国とカナダで商業化許可されたMacimorelinの承認商標である.

以下の特許および特許出願はMacimorelinに関連している:

| ● | 米国特許第8,192,719号は、複方マキモレリンの経口投与および試料中の成長ホルモンのレベルを測定し、評価することを含む、ヒトまたは動物の下垂体関連成長ホルモン欠乏症を評価する方法を含む試料中の成長ホルモン含量 は成長ホルモン欠乏症を示した。この特許は2027年10月に満期になるだろう。 |

| 42 |

| ● | 欧州特許第1,984,744号は、Macimorelinの経口投与によって下垂体に関連するGHDを評価する方法をカバーしている。この特許は2027年2月に満期になるだろう。 | |

| ● | 日本特許第4,852,728号は、Macimorelinを経口投与することにより下垂体に関連するGHDを評価する方法をカバーしている。この特許は2027年2月に満期になるだろう。 | |

| ● | 欧州特許1,289,951によれば、ドイツ、イギリス、フランス、イタリア、スペイン、オランダ、デンマークは、5年間の補足保護証明書(SPC)出願を承認している。 |

ドイツAEZSの発明家は、Macimorelinを含む組成物を用いて成人GHDを評価する発明を発明した。

| ● | 関連する米国仮特許出願シーケンス番号62/607,866は2017年12月19日に提出され、シーケンス番号62/609,059は2017年12月21日に提出された。両方とも同じであり、 は、組成物を含むMacimorelin を経口投与することと、1~2つの投与後サンプルを収集することとを含むGHDを評価する方法を対象とする。 | |

| ● | 非仮米国出願15/993,507は2018年5月30日に提出され、この2つの仮出願の優先権 が作成された。関連する米国特許10,288,629は2019年5月14日に付与され、2038年5月30日に満期になる。特許協力条約PCT/EP/2018年/085622号出願は12月18日に提出された。GHDを評価する方法は、成分を含むMacimorelin を経口投与するステップと、1つまたは2つの投与後サンプルを採取するステップとを含み、PCT申請 は、3つの投与後サンプルを用いてGHDの同様の方法を評価することをさらに含む。2022年2月24日欧州特許出願18827044.1を審査した後Macimorelin含有組成物を経口投与し、投与後の1つまたは2つの試料を採取することを含む、“成長ホルモン欠乏症を評価する方法”という欧州特許が認可された。この特許は2022年3月23日に欧州特許公報 に公開される。ヨーロッパ特許はヨーロッパ共同体によって承認されたラベルに基づいて、成人GHD診断のためのMacimorelinの使用をカバーしている。この欧州特許は12のヨーロッパ諸国で検証されている。29個のヨーロッパ諸国で、この特許は国有化された。 |

ドイツAEZSの発明者は、Macimorelinを含む組成物を用いて小児GHDを評価する発明を発明した。本発明は、成長ホルモン分泌を誘導するのに十分な量のMacimorelinを投与した後、約15~約100分の範囲で対象から取得し、各血液試料の成長ホルモンレベルを測定し、そのレベルを単一の閾値と比較してGHD診断を行うことを含む方法に関する。本発明の方法は、独立試験である。

| ● | 米国は2020年7月22日にシリアル番号63/054,889に関する仮申請を提出し,Macimorelinを用いた児童成長ホルモン欠乏の評価を求めた。 | |

| ● | 番号17/375,709の非仮米国出願は2021年7月14日に提出され,その名は“Macimorelinを用いて小児成長ホルモン欠乏症を評価する”と呼ばれ,仮申請の優先順位が決定された。 | |

| ● | 文書番号PCT/EP 2020/070691の国際PCT出願は2020年7月22日に提出された。PCT申請に基づいて、適時にいくつかの国家申請を提出した。 |

| 43 |

特許出願 はパイプ拡張機会に関連しており,AEZSドイツとライセンス者間の個別特許とライセンスプロトコルによって保護されている。

| ● | 副甲状腺ホルモン融合ポリペプチドの遅延除去による成人副甲状腺機能低下症の治療 | |

| ● | 我々の許可側は2017年4月27日に巻頭番号GB 1706781.0の優先特許出願をシェフィールド大学に提出した。特許出願は、副甲状腺機能低下症および骨粗鬆症の治療における受容体ポリペプチドを含む長時間作用性副甲状腺ホルモン様融合ポリペプチドおよびその使用を提供する。副甲状腺ホルモン融合ポリペプチド“国際特許出願は、PCT/GB 2018/051120である2018年4月27日に出願された。16/608,611の米国特許出願が2019年10月25日に提出され、2020年5月28日にUS 2020/0164033 A 1として発表された。関連する米国特許US 11,344,607は2022年5月31日にライセンスを取得した。 |

目的生物製品:標的、高度に特異的な自己免疫調節療法