これらのリンクを用いて文書を高速レビューする

ディレクトリ

ディレクトリ2

ディレクトリ

第424条(B)第4条に基づいて提出する

登録番号333-234006

米国預託株式1,380,000株

36バーツ株式会社

(ケイマン諸島での登録成立)34,500,000株に相当するA類普通株

私たちは138万株のアメリカ預託株(ADS)を売却します。1株当たりアメリカ預託株式は私たちA類普通株の25株に相当し、1株当たり額面は0.0001ドルである

今回のbrは36億株式会社のアメリカ預託証明書の初公開発行です。今回の発行まで、このアメリカ預託証明書や私たちの普通株は公開されていません。初公募株発行価格は米国預託株式あたり14.5ドル。我々はすでに米国預託証明書をナスダック世界市場に上場することを許可しており、コードは“KRKR”である

私たちはすでに引受業者に30日間の選択権を付与して、最初の公開発行価格から引受割引と手数料を引いて、私たちに最大207,000匹のアメリカ預託証明書を追加購入することができます

適用された米国連邦証券法によると、我々は“新興成長型会社”であるため、いくつかの低下した上場企業の報告要求を遵守することを選択した。“株式募集説明書の概要-新興成長型企業としての影響”を参照されたい

私たちの既存の株主は、滴滴出行科技有限公司の完全子会社Krystar Imagine Investments Limited、小米グループの完全子会社Red Better Limited、中国の完全子会社中国繁栄資本アルファ有限会社と/あるいはダンブルドア蘇有限会社と/あるいはその関連会社がすでに引受し、引受業者 の配給を獲得したアメリカ預託証明書を含み、初回公開発行価格と他のアメリカ預託証明書と同じ条項によって計算し、今回の発行中の合計410,000株のアメリカ預託証明書は、今回発行されたアメリカ預託証明書の約29.7%を占めている。引受業者は追加米国預託証明書を購入する選択権を行使しないと仮定する。引受業者がこれらの既存株主から購入した任意の米国預託証明書から得られる引受割引及び手数料は、今回の発行で公衆に販売された任意の他の米国預託証明書から得られる引受割引及び手数料と同じである

私たちのアメリカ預託証明書に投資することはリスクと関連がある。18ページからの“リスク要因”の部分を参照してください。

米国証券取引委員会、どの州証券委員会、または他の規制機関も、これらの証券を承認または承認しておらず、本入札説明書が事実であるか完全であるかどうかも決定されていない。どんな反対の陳述も刑事犯罪だ。

価格:米国預託株式あたり14.5ドル

| アメリカの預託株ごとに | 合計する | ||||||

|---|---|---|---|---|---|---|---|

公開発行価格 |

ドル | 14.50 | ドル | 20,010,000 | |||

保証割引と手数料(1) |

ドル | 1.16 | ドル | 1,600,800 | |||

費用を差し引く前の収益は私たちに払います |

ドル | 13.34 | ドル | 18,409,200 | |||

条件付き は今回の発行が完了する前に発効し,我々の発行済み株式にはA類普通株とB類普通株 が含まれる.投票権と転換権を除いて、A類普通株とB類普通株の所有者は同じ権利を持っている。今回の発行が完了したら、私たちはナスダック株式市場規則で定義されている“持ち株会社”になります。私たちの最高経営責任者兼取締役会連合議長の馮大剛は、合計74,363,201株A類普通株と96,082,700株B類普通株に対して投票権を行使することができ、私たちの総発行と流通株資本の合計の約75.9%を占めるからです。引受業者が超過配給選択権を行使せず、今回の 発売完了後に自動的にすべての優先株をA類普通株に変換すると仮定すると、1株当たり米国預託株式14.5ドルに基づく初公開発売価格(あるいは引受業者がその超過配給選択権を全面的に行使すれば、私たちの全発行および発行済み株式の合計投票権の約75.8%)の逆償却調整後である。A類普通株1株当たり1票、B類普通株1株当たり25票であり、いつでも所持者からA類普通株に変換することができる。A類普通株はいずれの場合もB類普通株に変換できない。今回の発売完了前の条件と発効日によると、大港峰全資所有のエンティティPalopo Holding Limitedおよび劉成城が所有するエンティティ36 Kr Holding Holding Limitedは、発行されたB類普通株を所有することになる

引受業者は2019年11月13日にニューヨークで米国預託証明書をドルで支払う予定だ

スイスの信用 |

中金会社 |

AMTD

李ヨセフ会社 |

トラブローカー |

本募集書の日付は2019年11月8日です

ディレクトリ

カタログ表

カタログ

| |

ページ | |||

|---|---|---|---|---|

募集説明書の概要 |

1 | |||

供物 |

10 | |||

私たちは財務データと運営データを統合しました |

13 | |||

リスク要因 |

18 | |||

前向き陳述に関する特別説明 |

65 | |||

収益の使用 |

66 | |||

配当政策 |

67 | |||

大文字である |

68 | |||

薄めにする |

70 | |||

為替レート情報 |

73 | |||

民事責任の実行可能性 |

74 | |||

投資家への手紙 |

76 | |||

会社の歴史と構造 |

77 | |||

選定された合併財務データ |

81 | |||

経営陣の財務状況と経営成果の検討と分析 |

83 | |||

業界の概要 |

109 | |||

商売人 |

113 | |||

監督管理 |

134 | |||

管理する |

148 | |||

主要株主 |

155 | |||

関係者取引 |

158 | |||

株本説明 |

160 | |||

アメリカ預託株式説明 |

172 | |||

将来売却する資格のある株 |

180 | |||

課税する |

182 | |||

引受販売 |

188 | |||

今回の発売に関する費用 |

200 | |||

法律事務 |

201 | |||

専門家 |

202 | |||

そこでもっと多くの情報を見つけることができます |

203 | |||

2019年12月3日(本募集説明書発表日後25日)までに、これらの証券取引に参加するすべての取引業者は、今回の発売に参加するか否かにかかわらず、目論見書の提出を要求される可能性があります。これは,トレーダーが引受業者として販売されていない配給や引受について入札説明書を提出する際の義務である.

あなたは、本募集説明書または無料で書かれた任意の入札説明書に含まれる情報を配布することを許可しなければなりません。私たちとbrの引受業者は、本募集説明書または私たちを代表して作成された任意の無料で書かれた入札説明書に含まれる任意の情報、または私たちがあなたに推薦する任意の他の情報を提供することを許可していません。私たちおよび引受業者は、他の人があなたに提供する可能性のある他の情報に対して何の責任も負いません。私たちはこのような見積もりと販売を許可するbr管轄区でのみ販売し、アメリカの預託証明書の購入を求めています。本募集説明書または任意の無料で書かれた目論見書中の情報は、その交付時間または任意の米国預託証明書の販売時間にかかわらず、その日付の前にのみ正確である。それ以来、私たちの業務、財務状況、運営結果、そして見通しは変化したかもしれない。

i

カタログ表

募集説明書の概要

以下の要約は、本募集明細書の他の部分によって提供されるより詳細な情報および財務諸表および関連説明によって限定され、併せて読まれるべきである。この要約に加えて、当社の米国預託証明書を購入するか否かを決定する前に、目論見書、特に“リスク要因”で議論されている米国預託証明書に投資するリスク、および“経営陣の財務状況および経営結果の議論および分析”に含まれる情報をよく読むことを促します。本募集説明書には、様々な公開元からの情報と、当社が第三者業界研究会社の中投社に委託して作成した業界報告書のいくつかの情報が含まれており、中国における当社の業界や市場の地位に関する情報を提供しています。私たちはこの報告書を中投会社報告書と呼ぶ。このような情報は多くの仮説や 制約に関連しているので,これらの見積りを過度に重視しないように注意されたい.私たちはこのような産業の出版物と報告書に含まれるデータの正確性や完全性を独立して検証していない。様々な要素、“リスク要因”の一部で述べた要素を含むため、私たちが経営している業界は高度な不確定性とリスクに直面している。これらの要素および他のbr要因は、これらの出版物および報告で表現された結果とは大きく異なる結果をもたらす可能性がある。

私たちの使命

私たちの使命は新しい経済参加者たちがもっと大きな成果を得ることだ

我々の業務

私たちは優れたブランドと開拓的なプラットフォームであり、中国に奉仕する新しい経済参加者である

新経済は先端技術と革新的なビジネスモデルを通じて急速に業務を転換している。新経済は範囲が広く、絶えず拡大している業界をカバーしており、インターネット、ハードウェアとソフトウェア技術、消費と小売及び金融業界を含む。それは中国の新経済参加者に巨大なチャンスをもたらし、先端技術と革新商業モデルによって駆動と改造された新経済 会社、新経済に参与する機関投資家と個人を含む

私たちは新経済に集中した質の高いコンテンツ製品から私たちの業務を始めます。高品質のコンテンツによるトラフィックを利用して、私たちの製品をビジネスサービスに拡張しました。オンライン広告サービス、企業付加価値サービス、購読サービスを含みます。中投会社の調査によると、私たちは中国の新経済参加者の中で最も認められているプラットフォームの一つだ。私たちの著しいブランド影響力によって、私たちは引き続き中国新経済の高い成長潜在力を捉えることができる

新しい経済に集中した質の高い内容が私たちの業務の基礎です。我々は,会社に関する洞察力のある報告,タイムリーな市場更新,興味深い社説,brコメントを提供する.私たちは特に、巨大な潜在力を持つスタートアップ企業を発見し、それらを投資界に紹介する能力があることを誇りに思っている。私たちは先に業界のトップとなったいくつかのスタートアップ会社を報道した。例えば、2013年1月、私たちは率先してバイトの鼓動を報道し、その後、バイトの鼓動は世界をリードする科学技術会社になりました。同時に、私たちのbr内容は中国の新経済の中の多くの業界、例えば科学技術、消費と小売、医療保健をカバーしている。中投社の報告によると、2018年12月31日までの12ヶ月間、多様な流通チャネルを持ち、新経済に最大の集中したbrコンテンツプラットフォームである

私たちは、オンライン広告サービス、企業付加価値サービス、および購読サービスを含むビジネスサービスをお客様に提供します。私たちは新経済会社にカスタマイズされた広告とアップグレードサービスを提供することで、新経済会社の絶えず発展する需要と伝統会社のアップグレード需要を満たします

1

カタログ表

マーケティング ソリューションと他の企業付加価値サービス。我々はまた、機関投資家が将来性のある目標を識別し、投資機会を探し、彼らをスタートアップ会社と直接結びつけるのを助ける。さらに、私たちは私たちの良質なコンテンツと他の福祉に支払う多くの加入者を育成した。私たちが提供する多様なサービスを通じて、私たちは幅広い利益の機会をつかんだ

質の高いコンテンツと多様なビジネスサービスにより,豊かで成熟したユーザ群を育成し,貴重なクライアント群を吸引した.2018年12月31日現在、我々は23社のグローバル·フォーチュン100企業に業務サービスを提供しています。また、中投会社の報告によると、2018年12月31日現在、中国新経済百強企業のうち59社にビジネスサービスを提供しています。中投会社の報告によると、私たちは2017年第1四半期に機関投資家の引受サービスを提供していますが、2018年12月31日現在、中国200強の機関投資家のうち46社をカバーしています

我々 は網羅的なデータベースと強力なデータ解析能力を持っている.80万社以上の企業をカバーする膨大なデータベースにより,新経済の最新の発展について貴重な知見を得ることができる。ユーザおよび顧客選好のデータ分析により、私たちのコンテンツを推薦し、それに応じて業務サービス製品をカスタマイズすることができる

私たち は著しい収入増加を達成した。私たちの収入は2017年の人民元1.205億元から2018年の人民元2.991億元(4,360万ドル)に増加し、148.2に増加した。我々の収入 は2018年6月30日までの6ヶ月間の人民元7,240万元から2019年同期の人民元2.019億元(2,940万ドル)に増加し、178.7と増加した。私たちの純収入は2017年の人民元790万元から2018年の人民元4050万元(590万ドル)に増加し、411.4%増加し、純利益率は2017年の6.6%から2018年の13.5%に増加した。2018年6月30日および2019年6月30日までの6ヶ月間、私たちはそれぞれ830万元と人民元4550万元(660万ドル)の純損失を出しました

2

カタログ表

私たちのビジネスモデルは

次の図は私たちのビジネスモデルの変化を示しています

市場機会

近年、中国の新経済は勢いよく発展している。持続的な技術進歩、絶えず拡大する新経済参加者の基礎、情熱的な創業環境、強力な資本投資、良好な監督管理環境と十分な人材バンクの推進の下で、市場は引き続き急速に成長すると予想される

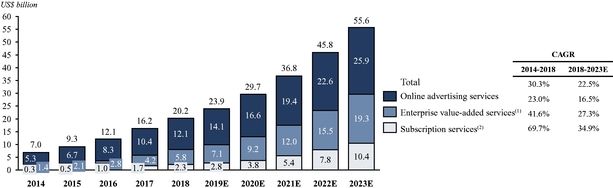

新経済及びその参加者の持続的な成長は、オンライン広告サービス、企業付加価値サービス、購読サービスを含む、新経済を重点とした商業サービスの日々増加する需要を生み出している。中投公司の報告によると、中国が新経済に注力しているビジネスサービス市場の規模は、主にこの3つの細分化市場からなり、2014年の70億ドルから2018年の202億ドルに大幅に増加し、複合年平均成長率は約30.3%であり、2018年から約22.5%の複合年平均成長率でさらに増加し、2023年には556億ドルに達すると予想されている。この市場の急速な成長は、新経済に専念する商業サービスプロバイダに多くの機会を提供している

私たちの優位性

3

カタログ表

我々の戦略

私たちのブランド価値をさらに向上させ、私たちの競争優位を維持するために、私たちは以下の戦略を取るつもりです

我々の挑戦

私たちのアメリカ預託証明書に投資することは高度な危険と関連がある。私たちの米国預託証明書を購入するかどうかを決定する前に、以下に概説するリスクおよび不確実性、本明細書の18ページ目からの“リスク要因”の部分に記載されているリスク、および本明細書に含まれる他の情報をよく考慮しなければなりません

私たちは業務目標の達成と戦略の実行においてリスクと不確実性に直面しています

4

カタログ表

また、中国の規制環境に関するリスクと不確実性に直面している

最近の発展

2019年9月、蓮の花行、日経会社、Krystore Imagine Investments Limited、Red Better Limited、Homshin Innovation Ltd.に合計39,999,999株のDシリーズ優先株を発行し、総コストは2,400万ドルであった

著者らは2019年9月に蓮の花行と投資協定を締結し、蓮の花行は36 Kr Global Holding(HK)Limited 51%の株式を引受することに同意し、共同で海外市場のビジネスチャンスを開拓した。したがって、36 Kr Global Holding(HK)Limitedは、もはや私たちの合併付属会社ではありません

2019年9月、吾らは中国移動資本持株有限公司と拘束力のない条項説明書を締結し、この条項によると、中国移動資本持株有限公司或いはその関連会社は新株発行を通じて総生産1,400万ドルの吾等株式を購入しようとしている。2019年10月、当社と中国移動資本持株有限公司はこの予定の取引を継続しないことを決定した

2019年9月、私たちはまた中国インターネット投資基金管理有限公司と拘束力のない条項説明書を締結し、この条項によると、中国インターネット投資基金管理有限会社またはその指定関連会社は新株を発行することで合計500万ドルの株を購入しようとしている。完成後、この投資は私たちの業務を発展させ、私たちのイメージと名声を高めるために追加の資金を提供するだろう

2019年第3四半期の予備業績

以下は、我々の経営陣が作成した2019年9月30日までの3ヶ月間の初歩的な未監査精選財務データです。普華永道中天法律事務所は初歩的な財務データについて監査、審査、作成或いは応用取り決めのプログラムを行っていない。そのため、普華永道中天法律事務所はこれに対して意見を発表したり、いかなる他の形式の保証を提供したりしない。私たちはまだ2019年9月30日までの3ヶ月の完全な財務諸表を準備しています。したがって、このような監査されていない初期財政データは変化するかもしれない

5

カタログ表

2018年9月30日までの3ヶ月間の人民元8200万元 は、主に私たちの業務の増加のおかげです

私たちの歴史と会社の構造

私たちの36 Kr.comサイトは2010年12月に発売され、新経済に集中したコンテンツを提供しています。2011年7月、北京協力諸城金融情報サービス有限会社または協力諸城が中国に登録設立された。2016年12月、協力諸城は中国に完全子会社の北京三世六科文化メディア有限公司、あるいは北京三世六科を設立し、新経済のすべてのコンテンツと商業サービス業務に専念することを信託した。2017年5月、北京三世六科は北京“br”品信伝媒文化有限公司と改称し、その後2019年3月に北京多科情報技術有限公司に改称した

私たちは2018年12月3日にケイマン諸島に36社を登録しました。2018年12月4日、36 Krホールディングス株式会社または英領バージン諸島子会社は、英領バージン諸島法律に基づいて36 Kr社の完全子会社として登録された。2018年12月20日、36バーツ(香港) 有限会社または香港子会社がBVI子会社の香港での完全子会社として登録設立された。2019年2月25日、36 Kr Global Holding(HK)Limitedまたは36 Kr Global Holding(略称36 Kr Global Holding)は香港子会社の香港における完全子会社として設立された。2019年5月21日、天津多科投資有限公司または天津多科が登録設立され、香港子会社の中国における完全子会社となった。2019年6月25日、北京大科情報技術有限公司または北京大科は天津多科の中国における完全子会社として登録された。9月、ロータス·ウォーク社と投資協定を締結し、ロータス·ウォーク社は36 Kr Global Holding(HK)Limited 51%の株式を承認し、共同で海外市場のビジネスチャンスを開拓することに同意した

今回の発行完了後、引受業者が超過配給選択権およびA類普通株に転換したすべての優先株を行使しないと仮定し、米国預託株式1株14.5ドルに基づく初公開発行価格の逆希釈調整を計上した後、新投資家は今回の発行で直ちに合計96.3%の発行済み株式と発行済み普通株総数の96.3%を保有し、新投資家は合計3.7%の既発行普通株と発行済み普通株を保有する

2019年8月、北京多科に対する制御権(VIEと呼ぶ)を獲得し、中国でほとんどの業務を展開するために、私たちは北京大科を通じてVIEとその株主と一連の契約 手配を締結した

6

カタログ表

以下のグラフは、当社の法律構造を概説し、当社の主要子会社と当社のVIE、募集説明書までの日付を決定します

会社情報

私たちの主な実行事務室は北京市朝陽区朝陽公園南大道10号君豪中央公園広場A 1座5-6階にあり、郵便番号:Republic of China。私たちのこの住所の電話番号は+86 10 5825 4106です

ケイマン諸島の登録事務所はケイマン諸島KY 1-1104大ケイマンUgland House郵便ポスト309号Maples企業サービス有限会社にあります

投資家 何かご質問がありましたら、私たちの主な実行オフィスの住所と電話番号でご連絡ください。私たちの主なサイトはHttp://www.36 kr.comそれは.私たちのサイトに含まれている情報は本募集説明書の一部ではありません

新興成長型会社としての意味

前期収入が10.7億ドルを下回った企業としては、“2012年に当社の企業創業法案を迅速にスタートさせる”(2015年の“米地上輸送修復法案”改正)や“雇用法案”に基づいて、“新興成長型企業”になる資格がある。新興成長型会社は特定のbr減少の報告や他の一般的に上場企業の要求に適用することができる。これらの規定には,新興成長型会社の財務報告に対する内部統制を評価する際に,2002年サバンズ−オキシリー法第404条または第404条に基づく監査人認証要件を免除することが含まれている。雇用法案はまた、新興成長型企業は、民間会社がこの新たな会計基準または改正会計基準を遵守することが要求されるまで、新たなまたは改正された財務会計基準を遵守する必要がないと規定している。私たちはこの免除を利用することを選択した

私たちは(I)私たちの財政年度の最後の日まで、私たちの年間総収入は少なくとも10.7億ドルであり、(Ii)私たちの

7

カタログ表

今回の発行完了5周年後の財政年度;(Iii)我々が前の3年間に10億ドルを超える転換不可能債券を発行した日,または(Iv)改正された1934年の証券取引法または取引法により“大型加速申請者”とされた日は,我々が最近完成した第2財期の最後の営業日までに,非関連会社が保有する米国預託証券の時価が7億ドルを超えていれば。私たちが新興成長型企業でなくなると、先に議論した雇用法案で規定された免除を受ける権利がないだろう

私たちの主要株主と私たちの持株会社の地位

今回の発行完了後、我々の最高経営責任者兼取締役会連席主席の馮大剛は、合計74,363,201株のA類普通株と96,082,700株のB類普通株に対して投票権を行使することができ、私たちの全発行と発行済み株式の約75.9%を占め、これは彼の唯一の投票権と2019年9月に締結された一致行動合意に基づいて作成された共有投票権である。引受業者が超過配給選択権を行使せず、今回の 発売完了後に自動的にすべての優先株をA類普通株に変換すると仮定すると、1株当たり米国預託株式14.5ドルに基づく初公開発売価格(あるいは引受業者がその超過配給選択権を全面的に行使すれば、私たちが発行した株式と発行済み株式の合計投票権の約75.8%)の逆希釈調整後である。したがって、フォンさんは、合併、合併、清算、売却に関するすべてのまたはほとんどの資産の売却に関する決定、取締役選挙およびその他の主要会社の行動を含む株主承認事項の提出を制御する能力があります

今回の発行を完了し、フォンさんは、私たちの総投票権の大部分を制御しますので、我々は、ナスダック市場のルールで定義されている“制御された会社”となります。 私たちがこの定義の制御された会社である限り、私たちは、例えば、私たちの取締役会の大多数のメンバーが独立取締役でなければならないという要求と、私たちの取締役会が完全に独立取締役からなる報酬委員会と指名とコーポレートガバナンス委員会の要求とを有する会社の管理規則のいくつかの免除に依存することを選択することが許可され、可能性がある

“リスク要因と米国預託証明書と今回の発行に関連するリスク_私たちはナスダック株式市場規則が指す”制御された会社“であるため、 はある会社の株主を保護する会社管理要求を免除することに依存する可能性がある”

本目論見書に適用される慣行

他に説明がない限り、本明細書のすべての情報は、以下のことを反映する

Brの文意が別に指摘されている以外は、本募集説明書の目的のみである

8

カタログ表

が別に説明されていない限り、本募集説明書のすべての人民元対ドルと米ドルの人民元に対する換算は人民元6.8650元から1.00元で行われ、為替レート は2019年6月28日に発表されたFRB H.10統計データで確定された。私たちはいかなる人民元あるいはドルの金額がすでにあるいは任意の特定の為替レートで ドルあるいは人民元に両替される可能性があるか、あるいは全く両替しないことを示しません。2019年10月31日、人民元の昼購入レートは7.0379元対1ドルだった

9

カタログ表

供物

発行価格 |

アメリカ預託株式は1枚14.5ドルです。 | |

アメリカの預託証明書を提供しています |

1,380,000件の米国預託証明書(または1,587,000件の米国預託証明書が、引受業者がその超過配給選択権を全面的に行使する場合)。 |

|

アメリカ預託証明書 |

1株当たり米国預託株式は25株A類普通株に相当し、1株当たり0.0001ドルの価値がある。信託機関は米国預託証明書に関するA類普通株を保有する。あなたは預金協定に規定された権利を持つだろう。 |

|

|

私たちは予測可能な未来に配当金がないと予想している。しかし、私たちがA種類の普通株の配当金を発表した場合、信託機関は私たちA種類の普通株の現金配当金と他の分配を支払い、預金協定に規定されている条項に基づいてその費用と費用を差し引く。 |

|

|

アメリカ預託証明書を預託機関に渡して解約して、A類普通株と交換することができます。係の者は何でも両替料金をいただきます。 |

|

|

私たちはあなたの同意なしに預金協定を修正または終了することができます。預金契約を修正した後も米国預託証明書を保有し続ける場合、修正された預金協定の制約を受けることに同意することを示します。 |

|

|

アメリカ預託証明書の条項をよりよく理解するために、本募集説明書の“アメリカ預託株式説明書” 部分をよく読むべきです。あなたはまた預金協定を読んで、それは本募集説明書を含む登録声明の証拠品として提出されるべきです。 |

|

普通株 |

我々は34,500,000株の米国預託証券に代表されるA類普通株(または39,675,000株A類普通株を発行し、引受業者が米国預託証明書を購入する選択権を行使すれば、39,675,000株A類普通株)となる。 |

|

|

今回の発行が完了する直前に発効することを条件に二層普通株式構造を採用した。今回の発売完了後、吾らの法定株式は500,000,000ドルとなり、1株当たり額面0.0001ドルの株式5,000,000ドルに分けられ、(I)4,903,917,300株1株当たり額面0.0001ドルのA類普通株および(Ii)96,082,700株当たり額面0.0001ドルのB類普通株が含まれる。 |

|

|

すべての株式購入権は、授出日にかかわらず、当該株式を基礎とする補償奨励の条件を帰属及び行使すると、所有者は同等数の普通株を得る権利がある。 |

|

|

“株式説明”を参照されたい |

10

カタログ表

今回の発行に続いて発行した普通株 |

今回の発行完了後、直ちに937,358,520株の普通株を発行し、その中に841,275,820株を含むA類普通株 は、引受業者が超過配給選択権を行使しないと仮定し、逆希釈 調整を考慮して、すべての優先株が自動的にA類普通株に変換され、引受業者が超過配給選択権を行使しないと仮定し、逆希釈 調整を考慮した後、1株14.5ドルの初公開発行価格(または、引受業者が米国預託証明書を追加購入する選択権を全面的に行使すれば、846,450,820株A類普通株)と96,082,700 B類普通株、1株当たり0.0001ドルの普通株を発行する。本募集説明書の日付に我々の株式インセンティブ計画に従って発行されたオプションを行使して発行されたA類普通株は含まれていません。 |

|

超過配給選択権 |

我々はすでに引受業者に選択権を付与し、本募集説明書の発行日から30日以内に選択権を行使し、最大207,000件の追加の米国預託証明書を購入することができる。 |

|

収益の使用 |

米国預託株式14.5ドルの初公開発行価格によると、引受割引と手数料、私たちが支払うべき発売費用を差し引いた後、今回の発行は約1,340万ドルの純収益を得ることが予想される(引受業者がその全額を行使して追加米国預託証明書の選択権を購入すれば、純収益は約1,620万ドル )。 |

|

|

我々は,今回発行した純収益を利用して我々のコンテンツ提供をさらに強化し,我々の業務サービス範囲を拡大し,顧客基盤とサービス深さを拡大し,我々のデータ分析と技術能力を向上させ,我々の運営資金を補完し,他の一般会社の目的を実現する予定である.“収益の使用”を参照してください |

|

ロックする |

我々、我々の取締役、役員、既存の株主およびオプション所有者は、本募集説明書の日付後180日以内に、任意の米国預託証明書または普通株を直接または間接的に売却、譲渡または処分してはならない、または米国預託証明書または普通株に変換または交換可能な任意の米国預託証明書または普通株に合意してはならないが、(I)部分A-1シリーズの優先株の譲渡を許可するか、または変換後にA類普通株を譲渡することを含む例外的な場合がある。北京九と雲栖投資センター有限会社及びbr(Ii)当社のいくつかの現有株主は中国インターネット投資基金管理有限会社、中国移動資本持株有限会社或いはそのそれぞれの関連会社に譲渡する予定である。より多くの情報については、“将来の販売条件に適合する株式”および“引受”を参照されたい。 |

|

ナスダック取引記号 |

KRKR |

11

カタログ表

支払いと決済 |

引受業者は2019年11月13日に預託信託会社の施設を通じて米国預託証明書を交付する予定だ。 |

|

預かり人 |

ニューヨークメロン銀行 |

|

リスク要因 |

投資アメリカ預託証券に関するリスクに関する議論は、本募集説明書に含まれる“リスク要因”やその他の情報を参照してください。アメリカの預託証明書への投資を決定する前に、あなたはこのようなリスクを慎重に考慮しなければならない。 |

12

カタログ表

私たちは財務データと運営データを統合しました

以下、2017年12月31日及び2018年12月31日までの包括収益データまとめ総合報告書、2017年12月31日及び2018年12月31日現在の総合貸借対照表データまとめ及び2017年12月31日及び2018年12月31日年度までのまとめ総合キャッシュフローデータは、米国公認会計基準に基づいて作成及び届出された本目論見書の他の部分に含まれる監査された連結財務諸表に由来する。以下のまとめ総合レポートには、2018年と2019年6月30日までの6ヶ月間の全面赤字データ、2019年6月30日までのまとめ総合貸借対照表データ、および2018年6月30日と2019年6月30日までの6ヶ月間のまとめ総合キャッシュフローデータが含まれており、これらのデータはいずれも、本募集明細書の他の部分に含まれる未監査簡明総合財務諸表に由来しており、監査された総合財務諸表と同じ 基準で作成されています。私たちの歴史的結果は必ずしも未来の予想結果を暗示しているわけではない。この統合財務データおよび経営データ部分、ならびに私たちの総合財務諸表および関連説明、ならびに本募集説明書に含まれる他の部分に含まれる“経営層の財務状況および経営業績の議論および分析”を読まなければなりません

| この年度までに 12月31日、 |

以下の日付までの6か月 6月30日、 |

||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 2017 | 2018 | 2018 | 2019 | ||||||||||||||||

| 人民元 | 人民元 | ドル | 人民元 | 人民元 | ドル | ||||||||||||||

| (単位:千) | |||||||||||||||||||

総合収益/(損失)データ集計表: |

|||||||||||||||||||

収入: |

|||||||||||||||||||

オンライン広告サービス |

73,958 | 173,783 | 25,314 | 50,960 | 79,477 | 11,577 | |||||||||||||

企業付加価値サービス |

42,465 | 100,238 | 14,601 | 16,608 | 101,072 | 14,723 | |||||||||||||

定期購読サービス |

4,084 | 25,072 | 3,652 | 4,860 | 21,325 | 3,106 | |||||||||||||

| | | | | | | | | | | | | | | | | | | | |

総収入 |

120,507 | 299,093 | 43,567 | 72,428 | 201,874 | 29,406 | |||||||||||||

収入コスト |

(60,749 | ) | (140,317 | ) | (20,439 | ) | (48,042 | ) | (138,120 | ) | (20,119 | ) | |||||||

| | | | | | | | | | | | | | | | | | | | |

毛利 |

59,758 | 158,776 | 23,128 | 24,386 | 63,754 | 9,287 | |||||||||||||

| | | | | | | | | | | | | | | | | | | | |

運営費用: |

|||||||||||||||||||

販売とマーケティング費用 |

(32,275 | ) | (66,984 | ) | (9,757 | ) | (24,462 | ) | (49,880 | ) | (7,266 | ) | |||||||

一般と行政費用 |

(10,040 | ) | (24,125 | ) | (3,514 | ) | (7,949 | ) | (46,849 | ) | (6,824 | ) | |||||||

研究開発費 |

(6,429 | ) | (22,075 | ) | (3,216 | ) | (6,335 | ) | (16,948 | ) | (2,469 | ) | |||||||

| | | | | | | | | | | | | | | | | | | | |

総運営費 |

(48,744 | ) | (113,184 | ) | (16,487 | ) | (38,746 | ) | (113,677 | ) | (16,559 | ) | |||||||

| | | | | | | | | | | | | | | | | | | | |

営業収入/(赤字) |

11,014 | 45,592 | 6,641 | (14,360 | ) | (49,923 | ) | (7,272 | ) | ||||||||||

その他の収入(支出): |

|||||||||||||||||||

権益法投資の損失シェア |

(549 | ) | (2,794 | ) | (407 | ) | (2,053 | ) | — | — | |||||||||

短期投資収益 |

371 | 9,300 | 1,355 | 5,018 | 2,381 | 347 | |||||||||||||

利子収入 |

12 | 22 | 3 | 14 | 13 | 2 | |||||||||||||

利子支出 |

(185 | ) | (97 | ) | (14 | ) | (3 | ) | (59 | ) | (9 | ) | |||||||

他にもネットワークは |

1,169 | 3,322 | 484 | 42 | (17 | ) | (2 | ) | |||||||||||

| | | | | | | | | | | | | | | | | | | | |

所得税前収益/(損失) |

11,832 | 55,345 | 8,062 | (11,342 | ) | (47,605 | ) | (6,934 | ) | ||||||||||

所得税(費用)/控除 |

(3,909 | ) | (14,827 | ) | (2,160 | ) | 3,029 | 2,107 | 307 | ||||||||||

| | | | | | | | | | | | | | | | | | | | |

純収益/(損失) |

7,923 | 40,518 | 5,902 | (8,313 | ) | (45,498 | ) | (6,627 | ) | ||||||||||

償還可能な非持株権益を償還価値とする |

— | (1,025 | ) | (149 | ) | (338 | ) | (331 | ) | (48 | ) | ||||||||

転換可能な償還可能優先株が償還価値に増加する |

(2,834 | ) | (120,060 | ) | (17,489 | ) | (12,551 | ) | (241,011 | ) | (35,107 | ) | |||||||

A-1シリーズをB-3シリーズ転換可能優先株に再指定 |

— | — | — | — | (26,787 | ) | (3,902 | ) | |||||||||||

非持株権益は純損失を占めなければならない |

— | — | — | — | 136 | 20 | |||||||||||||

| | | | | | | | | | | | | | | | | | | | |

36億社の普通株主は純収益/(損失) |

5,089 | (80,567 | ) | (11,736 | ) | (21,202 | ) | (313,491 | ) | (45,664 | ) | ||||||||

| | | | | | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | | | | | |

13

カタログ表

次の表は、2017年12月31日、2018年12月31日、2019年6月30日までのまとめた総合貸借対照表データを示しています

| 12月31日まで | 6月30日まで | |||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 2017 | 2018 | 2019 | ||||||||||||||

| 人民元 | 人民元 | ドル | 人民元 | ドル | ||||||||||||

| (単位:千) | ||||||||||||||||

総合貸借対照表データをまとめる: |

||||||||||||||||

現金と現金等価物 |

45,643 | 48,968 | 7,133 | 26,154 | 3,810 | |||||||||||

短期投資 |

102,334 | 145,451 | 21,187 | 77,977 | 11,359 | |||||||||||

売掛金純額 |

62,801 | 182,269 | 26,550 | 270,894 | 39,460 | |||||||||||

流動資産総額 |

218,143 | 399,392 | 58,177 | 408,099 | 59,447 | |||||||||||

非流動資産総額 |

3,537 | 16,033 | 2,336 | 20,022 | 2,915 | |||||||||||

総資産 |

221,680 | 415,425 | 60,513 | 428,121 | 62,362 | |||||||||||

| | | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | | |

流動負債総額 |

44,824 | 84,705 | 12,338 | 107,712 | 15,690 | |||||||||||

総負債 |

44,824 | 84,705 | 12,338 | 107,712 | 15,690 | |||||||||||

総負債、中間層権益、株主損失 |

221,680 | 415,425 | 60,513 | 428,121 | 62,362 | |||||||||||

| | | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | | |

2017年12月31日と2018年12月31日までの年度および2018年6月30日と2019年6月30日までの6カ月間のまとめ総合キャッシュフローデータを表に示す

| この年度までに 12月31日、 |

以下の日付までの6か月 6月30日、 |

||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 2017 | 2018 | 2018 | 2019 | ||||||||||||||||

| 人民元 | 人民元 | ドル | 人民元 | 人民元 | ドル | ||||||||||||||

| (単位:千) | |||||||||||||||||||

統合キャッシュフローデータをまとめる: |

|||||||||||||||||||

経営活動のための現金純額 |

(11,444 | ) | (45,598 | ) | (6,643 | ) | (22,552 | ) | (94,884 | ) | (13,822 | ) | |||||||

純現金(投資活動用)/投資活動による提供 |

(105,892 | ) | (56,294 | ) | (8,200 | ) | (117,733 | ) | 66,261 | 9,653 | |||||||||

融資活動が提供する現金純額 |

162,979 | 104,716 | 15,254 | 104,716 | 5,840 | 851 | |||||||||||||

為替レート変動が外貨保有現金と現金等価物に及ぼす影響 |

— | 501 | 73 | 303 | (31 | ) | (5 | ) | |||||||||||

現金と現金等価物の純増加/(減少) |

45,643 | 3,325 | 484 | (35,266 | ) | (22,814 | ) | (3,323 | ) | ||||||||||

| | | | | | | | | | | | | | | | | | | | |

期初/年初の現金と現金等価物 |

— | 45,643 | 6,649 | 45,643 | 48,968 | 7,133 | |||||||||||||

| | | | | | | | | | | | | | | | | | | | |

期末/年末現金と現金等価物 |

45,643 | 48,968 | 7,133 | 10,377 | 26,154 | 3,810 | |||||||||||||

| | | | | | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | | | | | |

ベスト四半期運営実績

次の表に私たちが指している時期の監査されていない総合四半期の経営業績を示します。以下の表および本入札明細書の他の部分に含まれる総合財務諸表および関連説明を読む必要があります。私たちは私たちの総合財務諸表と同じ基準で監査されていない総合四半期財務情報を作成しました。監査されていない総合四半期財務情報にはすべての調整が含まれており、のみ含まれている

14

カタログ表

正常な と恒常的な調整は,我々が示した四半期の運営結果を公平に示すために必要であると考えられる

| 次の3か月まで | |||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 九月三十日 2017 |

十二月三十一日 2017 |

3月31日 2018 |

六月三十日 2018 |

九月三十日 2018 |

十二月三十一日 2018 |

3月31日 2019 |

六月三十日 2019 |

||||||||||||||||||

| 人民元 | 人民元 | 人民元 | 人民元 | 人民元 | 人民元 | 人民元 | 人民元 | ||||||||||||||||||

| (単位:千) | |||||||||||||||||||||||||

収入: |

|||||||||||||||||||||||||

オンライン広告サービス |

17,409 | 45,213 | 17,057 | 33,903 | 51,705 | 71,118 | 34,778 | 44,699 | |||||||||||||||||

企業付加価値サービス |

7,561 | 22,696 | 6,339 | 10,269 | 21,128 | 62,502 | 41,397 | 59,675 | |||||||||||||||||

定期購読サービス |

1,325 | 1,551 | 2,532 | 2,328 | 9,449 | 10,763 | 7,627 | 13,698 | |||||||||||||||||

| | | | | | | | | | | | | | | | | | | | | | | | | | |

総収入 |

26,295 | 69,460 | 25,928 | 46,500 | 82,282 | 144,383 | 83,802 | 118,072 | |||||||||||||||||

収入コスト |

(14,222 | ) | (25,015 | ) | (19,788 | ) | (28,254 | ) | (37,605 | ) | (54,670 | ) | (59,393 | ) | (78,727 | ) | |||||||||

| | | | | | | | | | | | | | | | | | | | | | | | | | |

毛利 |

12,073 | 44,445 | 6,140 | 18,246 | 44,677 | 89,713 | 24,409 | 39,345 | |||||||||||||||||

| | | | | | | | | | | | | | | | | | | | | | | | | | |

運営費用: |

|||||||||||||||||||||||||

販売とマーケティング費用 |

(10,541 | ) | (12,956 | ) | (10,695 | ) | (13,767 | ) | (18,794 | ) | (23,728 | ) | (24,093 | ) | (25,787 | ) | |||||||||

一般と行政費用 |

(2,423 | ) | (3,513 | ) | (3,769 | ) | (4,180 | ) | (6,521 | ) | (9,655 | ) | (7,955 | ) | (38,894 | ) | |||||||||

研究開発費 |

(1,745 | ) | (2,056 | ) | (2,740 | ) | (3,595 | ) | (7,241 | ) | (8,499 | ) | (9,708 | ) | (7,240 | ) | |||||||||

| | | | | | | | | | | | | | | | | | | | | | | | | | |

総運営費 |

(14,709 | ) | (18,525 | ) | (17,204 | ) | (21,542 | ) | (32,556 | ) | (41,882 | ) | (41,756 | ) | (71,921 | ) | |||||||||

| | | | | | | | | | | | | | | | | | | | | | | | | | |

(赤字)/営業収入 |

(2,636 | ) | 25,920 | (11,064 | ) | (3,296 | ) | 12,121 | 47,831 | (17,347 | ) | (32,576 | ) | ||||||||||||

その他の収入(支出): |

|||||||||||||||||||||||||

権益法投資の損失シェア |

— | (549 | ) | (1,012 | ) | (1,041 | ) | (741 | ) | — | — | — | |||||||||||||

短期投資収益 |

14 | 357 | 2,368 | 2,650 | 2,459 | 1,823 | 1,507 | 874 | |||||||||||||||||

利子収入 |

2 | 5 | 10 | 4 | 6 | 2 | 6 | 7 | |||||||||||||||||

利子支出 |

(73 | ) | (84 | ) | (2 | ) | (1 | ) | (24 | ) | (70 | ) | (9 | ) | (50 | ) | |||||||||

他にもネットワークは |

1,000 | 169 | 50 | (8 | ) | 521 | 2,759 | (82 | ) | 65 | |||||||||||||||

| | | | | | | | | | | | | | | | | | | | | | | | | | |

(赤字)/所得税前収入 |

(1,693 | ) | 25,818 | (9,650 | ) | (1,692 | ) | 14,342 | 52,345 | (15,925 | ) | (31,680 | ) | ||||||||||||

所得税控除/(費用) |

165 | (6,650 | ) | 2,531 | 498 | (4,561 | ) | (13,295 | ) | 2,321 | (214 | ) | |||||||||||||

| | | | | | | | | | | | | | | | | | | | | | | | | | |

純(赤字)/収入 |

(1,528 | ) | 19,168 | (7,119 | ) | (1,194 | ) | 9,781 | 39,050 | (13,604 | ) | (31,894 | ) | ||||||||||||

償還可能な非持株権益の償還価値に対する付加価値 |

— | — | — | (338 | ) | (350 | ) | (337 | ) | (162 | ) | (169 | ) | ||||||||||||

転換可能な償還可能優先株が償還価値に増加する |

(515 | ) | (1,372 | ) | (5,764 | ) | (6,787 | ) | (37,967 | ) | (69,542 | ) | (89,485 | ) | (151,526 | ) | |||||||||

A-1シリーズをB-3シリーズ転換可能優先株に再指定 |

— | — | — | — | — | — | (26,787 | ) | — | ||||||||||||||||

非持株権益は純損失を占めなければならない |

— | — | — | — | — | — | — | 136 | |||||||||||||||||

| | | | | | | | | | | | | | | | | | | | | | | | | | |

36株式会社普通株主は純(損失)/収益を占めなければならない |

(2,043 | ) | 17,796 | (12,883 | ) | (8,319 | ) | (28,536 | ) | (30,829 | ) | (130,038 | ) | (183,453 | ) | ||||||||||

| | | | | | | | | | | | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | | | | | | | | | | | |

非GAAP財務指標

我々の業務を評価する際には,補完測定基準 として調整後の純収入/(損失)と調整後のEBITDAの2つの非GAAP測定基準を考慮して用いて我々の経営業績を審査·評価する。この2つの非GAAP財務指標の列報は孤立的に考慮されているわけではなく、米国GAAPによって作成·列報された財務情報の代替としてもない。調整後の純収益/(損失)を株式ベースの報酬を含まない純収益/(損失)と定義する。調整後のEBITDAを,利息収入,利息支出,所得税費用/(相殺),財産と設備減価償却および無形資産償却前の調整後純収益/(損失)を差し引くと定義した。私たちがこれらの非GAAP財務指標を提案したのは、私たちの経営陣がそれらを使用して私たちの経営業績を評価し、業務計画を立てるからです。これらの非GAAP測定基準を用いることは、投資家が私たちの経営業績を評価するのに役立つと信じている

これらの 非GAAP財務指標は米国GAAPで定義されておらず、米国GAAPによる列報も行われていない。これらの非公認会計基準財務指標は分析ツールとして限界がある。これらの非公認会計基準を使用する財務指標の主要な限界の1つは、それらがすべてを反映していないことである

15

カタログ表

私たちの運営に影響を及ぼす収入と支出項目 さらに、これらの非GAAP測定基準は、他の会社(同業者を含む)によって使用される非GAAP情報とは異なる可能性があり、したがって、それらの比較可能性が制限される可能性がある

我々 は,これらの非GAAP財務指標を最近の米国GAAP業績指標と協調させることでこれらの制限を補い,我々の業績を評価する際にはこれらの指標をすべて考慮すべきである.私たちはあなたが単一の財政的測定基準に依存するのではなく、私たちの財政情報を全面的に検討することを奨励する

以下の表では、2017年、2018年および2018年6月30日と2019年6月30日までの6ヶ月間の調整後純収益/(赤字)と調整後EBITDAを、米国公認会計基準に基づいて計算·公表された最も直接比較可能な財務指標 と照合した

| この年度までに 12月31日、 |

6か月来た 6月30日まで |

||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 2017 | 2018 | 2018 | 2019 | ||||||||||||||||

| 人民元 | 人民元 | ドル | 人民元 | 人民元 | ドル | ||||||||||||||

| (単位:千) | |||||||||||||||||||

純収益/(損失) |

7,923 | 40,518 | 5,902 | (8,313 | ) | (45,498 | ) | (6,627 | ) | ||||||||||

調整: |

|||||||||||||||||||

シェアに基づく報酬 費用 |

4,888 | 5,111 | 745 | 2,734 | 29,108 | 4,240 | |||||||||||||

| | | | | | | | | | | | | | | | | | | | |

調整後純収益/(損失) |

12,811 | 45,629 | 6,647 | (5,579 | ) | (16,390 | ) | (2,387 | ) | ||||||||||

利子収入 |

(12 | ) | (22 | ) | (3 | ) | (14 | ) | (13 | ) | (2 | ) | |||||||

利子支出 |

185 | 97 | 14 | 3 | 59 | 9 | |||||||||||||

所得税費用/(控除) |

3,909 | 14,827 | 2,160 | (3,029 | ) | (2,107 | ) | (307 | ) | ||||||||||

財産と設備の減価償却 |

487 | 1,585 | 231 | 482 | 1,901 | 276 | |||||||||||||

無形資産の償却 |

— | 18 | 3 | 6 | 14 | 2 | |||||||||||||

| | | | | | | | | | | | | | | | | | | | |

調整後EBITDA |

17,380 | 62,134 | 9,052 | (8,131 | ) | (16,536 | ) | (2,409 | ) | ||||||||||

| | | | | | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | | | | | |

キー実行データ

次の表に示した時期の主な運営データを示します

| 以下の日付までの12か月の期間 | ||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 十二月三十一日 2017 |

3月31日 2018 |

六月三十日 2018 |

九月三十日 2018 |

十二月三十一日 2018 |

3月31日 2019 |

六月三十日 2019 |

||||||||||||||||

| (単位:百万) | ||||||||||||||||||||||

月平均PV |

121.6 | 120.9 | 127.0 | 145.6 | 196.2 | 225.4 | 347.7 | |||||||||||||||

私たちの月平均PVは私たちの自営プラットフォームと私たちの微博、WeChat/WeChat、トップと知などの主要な第三者プラットフォームの口座を通じて発生した。我々の月平均PVは,2017年12月31日までの12カ月の1.216億から2018年12月31日までの1.962億に有意に増加した。閲覧数,クリック数,その他の性能指標を考慮することなく,クライアントが広告サービスに固定料金を支払う固定レート定価モデルを採用しているため,ページ閲覧量 を増加させるごとに広告収入の増加を直接招くことはない.しかしながら、月間PVの増加は、より多くのユーザが提供されたコンテンツを訪問または頻繁に訪問していることを示しており、新経済市場におけるブランド知名度や影響力を向上させていると信じている。これらのブランドの知名度と影響力を利用して、私たちはオンライン広告サービスの顧客を誘致し、定価能力を強化することができ、両者は共に私たちのオンライン広告サービス収入の増加を促進した。私たちのオンライン広告サービス収入は2017年の7,400万元から2018年の1兆738億元(2,530万ドル)に増加し、135.0%増加した

16

カタログ表

次の表に我々の業務サービスの主な運営データを示す

| |

この1年の は終了しました 12月31日、 |

6人に 月が終わります 6月30日、 |

|||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 2017 | 2018 | 2018 | 2019 | ||||||||||

オンライン広告サービス |

|||||||||||||

オンライン広告サービス端末のクライアント数(1) |

187 | 320 | 155 | 210 | |||||||||

オンライン広告サービスの最終顧客の平均収入は(1)(2)(人民元‘000元) |

395.5 | 543.1 | 328.8 | 378.5 | |||||||||

企業付加価値サービス |

|||||||||||||

企業付加価値サービス端末顧客数(1) |

140 | 263 | 52 | 131 | |||||||||

企業ごとの付加価値サービス最終顧客の平均収入(1)(3)(人民元‘000元) |

303.3 | 381.1 | 319.4 | 771.5 | |||||||||

定期購読サービス |

|||||||||||||

個人加入者数 |

15,880 | 51,189 | 17,056 | 9,177 | |||||||||

加入者あたりの平均収入(4)(人民元) |

112 | 209 | 80 | 1,306 | |||||||||

機関投資家引受人数 |

14 |

121 |

80 |

114 |

|||||||||

各機関投資家の引受者の平均収入(5)(人民元‘000元) |

164.2 | 118.7 | 43.7 | 71.6 | |||||||||

企業ユーザー数 |

— |

— |

— |

33 |

|||||||||

企業ユーザーあたりの平均収入は(6)(人民元‘000元) |

— | — | — | 35.7 | |||||||||

メモ:

17

カタログ表

リスク要因

米国預託証明書に投資する前に、以下に説明するリスクおよび不確実性、ならびに私たちの総合財務諸表および関連付記を含む、本募集明細書のすべての情報をよく考慮しなければなりません。以下のいずれのリスクおよび不確実性も、当社の業務、財務状況、運営結果、および見通しに重大な悪影響を及ぼす可能性があります。これらのリスクと不確実性は、アメリカの預託証明書の市場価格を大幅に下落させる可能性があり、あなたは投資の全部または一部を損失する可能性があります。

我々の業務や業界に関するリスク

は独立会社として,我々の運営履歴が限られているため,我々の業務を評価することは困難である.私たちは私たちが今まで経験した成長速度を維持できるという保証はない

私たちが2016年12月に協力諸城に登録設立された時、私たちは独立した会社として運営を開始した。それ以来,我々はユーザトラヒック,クライアント基盤,収入の面で の急速な増加を実現している.しかし、独立会社として、私たちの限られた運営歴史は、私たちの未来の成長や財務業績を暗示することができないかもしれません。 は、私たちが今後しばらく私たちの歴史的成長率を維持できることを保証することはできません。私たちの成長の見通しは、当社の能力に関連するリスクと不確定要素を含む、当業界の運営歴史が限られている急速な成長会社が遭遇する可能性のあるリスクと不確定要素を考慮すべきである

このようなすべての努力はリスクと関連があり、管理と従業員資源と資本支出を大量に分配する必要がある。私たちが私たちの成長を効果的に管理したり、私たちの業務戦略を効果的に実施できることを保証することはできません。もし私たちのプラットフォームの市場が私たちが予想していたように発展しなかったら、あるいは私たちがこの活力に満ちた市場の需要を満たすことができなければ、私たちの業務、運営結果、財務状況は実質的な悪影響を受けるだろう

私たちは急速に発展する新しい経済分野の運営に関連するリスクに直面している

新経済に集中したコンテンツや商業サービスプロバイダとして、私たちは中国の新経済参加者にサービスを提供することに力を入れており、私たちは科学技術、消費と小売、医療保健を含む新経済業界の急速な発展の性質に関するリスクに直面している。私たちの将来の業務、財務状況と経営成果は中国の新経済の発展と新経済参加者の数の増加に大きく依存する

18

カタログ表

中投公司の報告によると、中国の新経済は急速な拡張期を経て、2018年から2023年にかけて、新経済に集中したオンライン広告サービス、企業付加価値サービス、 と購読サービスの市場規模は約16.5%、27.3%、34.9%の複合年間成長率で増加すると予想されている。しかし、中国の新経済プレートの成長と持続的な利益能力には重大な不確定性が存在し、中国の全体的な経済状況、新経済市場の傾向と監督管理環境の変化を含む。このような要素の大部分は私たちがコントロールできないことだ。例えば、新経済分野における中国の不利な規制の発展、例えば、新たなまたはより厳しい許可要件や制限的な業界政策は、その業界に参加する顧客の運営結果や財務状況に大きな影響を与え、ひいては彼らの私たちのサービスに対する需要を減少させる可能性がある。したがって、私たちの業務、財務状況、そして経営結果は実質的な悪影響を受ける可能性がある

私たちの業務の成功は私たちのブランドを維持し、向上させる能力にかかっています。私たち、私たちのサービス、運営、管理、または私たちの付属会社に関する否定的な宣伝は、私たちの名声と業務に悪影響を及ぼす可能性があります

私たちは、36 Krブランドを維持し、向上させることが私たちの成功に重要であり、特にユーザーと顧客を獲得し、維持していると信じています。成功しないマーケティング努力、低品質のコンテンツとサービス、および満足できないユーザーと顧客体験は、私たちのブランドイメージと価値を損なう可能性があります。また,我々は2016年12月に協力諸城の完全子会社として登録し,新経済に専念するすべての業務 と商業サービスを保有している。私たちの連合会社に関するどんな否定的な宣伝も私たちに関連していると誤解される可能性があり、これは私たちの名声や業務に悪影響を及ぼすかもしれない

さらに、私たち、私たちのサービス、運営、管理に対する否定的な宣伝は、私たちの名声と業務に悪影響を及ぼす可能性があります。私たちは時々私たちの会社、私たちの業務、私たちの経営陣、私たちのサービスまたは付属会社の否定的なインターネットとブログの投稿を含む否定的な宣伝を受けます。いくつかの否定的な宣伝は第三者からの悪意のある嫌がらせや不正な競争行為から来る可能性がある。私たちのブランドと名声は実質的な悪影響を受ける可能性があり、更に私たちは市場シェア、ユーザー、顧客、私たちと業務往来のある他の第三者を失う可能性があります。したがって、私たちの運営結果と財政的業績は否定的な影響を受けるかもしれない

もし私たちがすぐに質の高いコンテンツを提供できなければ、私たちはユーザーを引き付けたり維持することができないかもしれません。もし私たちがユーザーの努力が成功しないと、私たちの業務と運営結果は実質的な悪影響を受けるでしょう

ここ数年間、私たちは著しいユーザー増加を経験した。私たちの成功は、私たちが新しい経済に重点を置いた高品質なコンテンツを提供することによって、私たちのプラットフォーム上で十分なユーザー流量を生成する能力があるかどうかにかかっている。ユーザーを誘致し、維持するためには、経済的に効率的かつタイムリーな方法で新たな高品質なコンテンツを作成し、調達し、私たちのコンテンツ をさらに豊かにする必要がある。また、変化するユーザーの選好、新経済市場の動向の発展を予見し、迅速に対応する必要がある。我々がユーザのニーズや選好を満たすことができない場合や,高品質なコンテンツを効率的に提供できなければ,ユーザのトラフィック減少の影響を受ける可能性がある.さらに、私たちの貴重なユーザが私たちのプラットフォームに彼らの意見、コメント、または他の形式のインタラクション内容に貢献しなくなった場合、ユーザ数やユーザ参加度の低下に遭遇する可能性がある。同時に、迷惑メールや過剰な広告は、私たちのプラットフォーム上のユーザ体験に影響を与える可能性があり、これは私たちの名声を損なう可能性があり、私たちのプラットフォームへのアクセスを阻止する可能性があります。私たちがユーザー基盤を拡大したり、ユーザー参加度を増加させることができない場合、私たちのプラットフォームの潜在的な顧客に対する吸引力は、特にオンライン広告サービス顧客を低下させるだろう。そのため、私たちの業務、財務状況、経営結果は重大かつ不利な影響を受ける可能性があります

19

カタログ表

私たちの収益戦略が持続可能な 収入または利益を成功的に実施または生成することを保証することはできません

私たちの現在の収入の大部分はオンライン広告サービスから来ている。それにもかかわらず、私たちは多様化を実現しており、新しいサービスを導入することで、私たちの以前の経験が限られているか、経験がないサービスを含む、私たちの利益チャネルをさらに多様化することが可能です。私たちは顧客の様々なニーズを満たすために、私たちの全面的な企業付加価値サービス製品を拡張してきました。私たちが新しく発売したどんなサービスも広範な市場受け入れ、br目標市場の浸透率を増加させたり、収入や利益を創出することに成功する保証はありません。もし私たちの業務計画が収益性を強化できなければ、私たちは収入を維持したり、増加したり、関連コストを回収することができないかもしれません。したがって、私たちの業務と運営業績は影響を受ける可能性があります

我々が質の高い内部作家や編集者を引き留めたり採用したりできなければ,我々の業務は影響を受ける可能性がある

私たちは主に私たちの内部の脚本家と編集者に頼って質の高いオリジナルコンテンツを作っています。私たちは引き続き私たちのbr内部の脚本家と編集チームに資源を投入して、コンテンツ制作能力を維持し、向上させるつもりです。しかし,我々の業界では,人材に対する需要や競争が非常に激しく,特に熟練した作家や編集者である.したがって、私たちは熟練した内部コンテンツ制作チームを維持するために高額な報酬と追加の福祉を提供する必要があるかもしれません。これは私たちの費用を増加させるかもしれません。我々が効率的に人材を奪い合うことができなければ,既存の著者や編集者を失ったり,内部コンテンツ制作チームを合理的なコストで維持できなければ,我々の内部コンテンツ制作能力は負の影響を受ける.私たちの内部コンテンツ制作能力のいかなる悪化も私たちの業務や経営業績に実質的な悪影響を及ぼす可能性があります。質の高いbrオリジナルコンテンツを経済的に効率的に提供できなければ,我々のユーザ体験は悪影響を受ける可能性があり,ユーザトラヒック減少の影響を受ける可能性がある.したがって、私たちの業務、財務状況、そして経営結果は重大な悪影響を受ける可能性がある

と第三者専門コンテンツプロバイダとの連携の悪化または終了は、我々の業務および運営結果に大きな悪影響を及ぼす可能性がある

第三者専門コンテンツは我々が提供するコンテンツの重要な構成要素であり、第三者専門コンテンツプロバイダとの新しいパートナーシップを吸引し、探索し続けるつもりである。もし私たちが彼らとの関係を維持できなかった場合、あるいは彼らが私たちが商業的に受け入れられる条項に従って満足できる品質の内容を提供できなかった場合、私たちはかなりの高品質のコンテンツ製品を損失する可能性がありますので、私たちのブランドと運営は重大な損害を受ける可能性があります

私たちと第三者プラットフォームとの関係は、私たちの業務、将来性、財務結果に影響を与える可能性があります

私たちは私たちがリードしている第三者インターネットとソーシャルネットワークプラットフォームのアカウントを通じて、私たちのいくつかの内容を発表して、微博、 WeChat/WeChat、見出し、そして知っています。これらの第三者プラットフォームは,我々のユーザカバー範囲を効果的に拡大し,我々の影響力を向上させることができる.2019年6月30日までの12カ月間で,月平均PVは3.477億であり,そのうち3.295億はこれらの第三者プラットフォームからのものであった。もし私たちがこのような第三者チャネルを利用できなければ、私たちがユーザーを引き付けたり維持したりする能力が損なわれる可能性がある。もし私たちがこれらの第三者プラットフォームとの関係が悪化したり終了したり、あるいは私たちが商業的に実行可能な条項で彼らと関係を構築したり維持することができなければ、私たちは代替ルートを迅速に見つけることができないかもしれない。したがって、上記の状況は、私たちが引き続きユーザー基盤の能力を増加させることを制限し、私たちの業務、財務状況、運営結果に重大な悪影響を及ぼす可能性がある

もし私たちのプラットフォームで提供された内容が中国のいかなる法律や法規に違反していると考えられれば、私たちの業務、財務状況、経営結果は実質的な悪影響を受ける可能性があります

中国はインターネットアクセスとインターネット上でニュースやその他の情報を伝播することに関する規定を公布した。これらの規定により,インターネットコンテンツプロバイダはできない

20

カタログ表

中華人民共和国の法律·法規に違反し、中国国家の尊厳や社会公共利益を損なう、あるいは猥褻、迷信、詐欺、暴力、誹謗などの内容をインターネット上に掲示、展示する。また、インターネットコンテンツプロバイダは、関係政府部門から“社会安定を破壊する”とされたり、中国の“国家機密”が漏洩したりする可能性のある内容の展示も禁止されている。また、中国の監督管理部門の許可を得ず、国家安全に関するニュースのような特定のニュースを発表してはならない。中国の監督管理当局が、私たちのプラットフォームや私たちのサービスを介して情報を伝達することを制限または禁止したり、私たちのプラットフォーム上のユーザが入手可能な任意の現在または未来のコンテンツやサービスを制限または規制したりすれば、私たちの業務は深刻な損害を受ける可能性がある

また,掲示板,ブログ,コメントエリア,ユーザ調査を運営し,我々のユーザに意見の発表,コメント,議論 のような我々のプラットフォーム上でインタラクションを行わせ,我々のユーザのインタラクション内容を生成した.我々は,自動フィルタリングと手動審査を含む効率的かつ網羅的なコンテンツスクリーニングと監視機構を実施し,我々のプラットフォーム上のインタラクション内容を含む不適切または不正なコンテンツをタイムリーに削除した.しかし,このようなプログラムは,すべての不正または不適切なコンテンツやコメントの配布を阻止できない可能性があり,我々の編集者は,そのようなコンテンツやコメント を効率的に審査してスクリーニングすることができない可能性がある

不正または不適切な内容が私たちのプラットフォーム上で伝播することを識別して阻止できなかったことは、私たちに責任を負わせるかもしれない。もし中国の監督管理機関が私たちのプラットフォーム上のいかなる内容も反感を感じると思ったら、彼らは私たちのプラットフォーム上で以下のコマンドまたは他の形式で伝播する行為を制限またはキャンセルすることを要求するかもしれない。また,中国の法律や法規は関係当局の解釈を受けており,すべての場合に我々がプラットフォーム事業者として責任を負う可能性のあるコンテンツタイプ を特定できない可能性がある

もし私たちが有効なオンライン広告サービスを開発し、新しいオンライン広告サービスの顧客を維持または獲得できなければ、私たちの財務状況、経営業績と見通しは実質的な不利な影響を受ける可能性がある

私たちの収入の大部分はオンライン広告サービスから来ている。2017年と2018年、オンライン広告サービスからの収入は、それぞれ私たちの総収入の61.4%と58.1%を占めています。2018年と2019年6月30日までの6ヶ月間、オンライン広告サービスからの収入は、それぞれ私たちの総収入の70.4%と39.4%を占めています。私たちがオンライン広告サービスから収入を創造し、維持できるかどうかは、私たちのブランド価値、私たちのユーザーと顧客群、およびオンライン広告サービス市場の競争を含む多くの要素に依存する。私たちは将来、オンライン広告サービスの顧客を維持したり、獲得したり、オンライン広告サービスの価格を維持または増加させることができることを保証することはできません。例えば、私たちのオンライン広告サービス顧客が、彼らが他の場所でより効率的に公衆の関心を得ることができることを発見した場合、または私たちの競争相手が彼らの目標に合ったオンライン広告サービスを提供する場合、私たちは私たちのオンライン広告サービス顧客を失う可能性がある。さらに、第三者は、いくつかの技術 を開発して使用して、私たちのオンライン広告サービス顧客の広告が私たちのプラットフォーム上に表示されることを阻止する可能性がある。したがって、私たちは、私たちのオンライン広告サービスの顧客を失ったり、私たちの顧客の広告がよりカバー範囲が限られているので、私たちの価格を下げることを余儀なくされる可能性があります。これは、逆に私たちの運営結果に実質的な悪影響を与えます。さらに、もし私たちのオンライン広告サービスの顧客が、彼らの私たちのプラットフォーム上の広告支出が予想されるリターンを生成していないと判断した場合、彼らは価格を下げるために私たちと交渉するか、または私たちとの協力を減少または終了するかもしれない。また,我々と顧客とのオンライン広告サービス契約の多くは短期契約であるため,我々の顧客はbrの重大な責任を招くことなく,我々との協力を容易に減少または終了することができる

21

ディレクトリ

私たちは中国のインターネット業務と会社の監督管理の複雑さ、不確実性、変化の悪影響を受ける可能性があり、私たちが重要な資産(例えば、私たちのプラットフォーム)を持つ能力が制限されている

中国政府はインターネット業界に対して厳格な監督管理を行い、外国の中国インターネット業界への投資、インターネット上の内容及びインターネット業界サービスプロバイダの許可証と許可要求を含む。インターネットに関連するいくつかの法律、法規、法律要求は相対的に新しく、絶えず変化しているため、それらの解釈と実行には大きな不確実性が存在する。また、中国の法律体系は成文法規に基づいているため、従来の裁判所判決は参考にしか引用されず、前例価値はほとんどない。したがって、多くの場合、どのような行動または非作為が賠償責任をもたらす可能性があるかを決定することは難しい。中国政府の中国インターネット業界に対する規制に関する問題、リスクと不確定性 は:

インターネットとその他のオンラインサービスの日々の普及と使用により、インターネット或いは他のオンラインサービスに対していくつかの法律法規を通じて、ユーザーのプライバシー、定価、コンテンツ、著作権、流通、反独占及び製品とサービスの特性と品質などの問題をカバーする可能性がある。追加の法律または法規を採用することは、インターネットまたは他のオンラインサービスの増加を阻害する可能性があり、これは、逆に私たちのコンテンツおよびサービスの需要を減少させ、私たちの業務コストを増加させる可能性がある。また、異なる管轄区域で財産所有権、販売および他の税金、誹謗およびプライバシーなどの問題を管理する既存の法律のインターネットおよび他のオンラインサービスへの適用性は不確定であり、解決には数年かかるかもしれない。新しい法律や法規、その法律が現在私たちの業務に適用されていない司法管轄区の法律や法規、または既存の法律や法規をインターネットや他のオンラインサービスに適用することは、私たちの運営を深刻に妨害したり、処罰を受けたりする可能性があります

中国の既存の法律、法規と政策の解釈と応用、中国の関連政府部門の声明立場、および可能な新しい法律、法規あるいは政策は、中国のインターネット業務(私たちの業務を含む)の既存と将来の外国投資とその業務と活動の合法性に対する大きな不確定性をもたらしている。また、私たちVIEの直接株主は中国の登録実体であり、中国個人ではない。したがって、これらの 株主の上方所有権構造および最終受益者は時々変化する可能性があり、私たちまたは私たちのVIEは、このような変化を通知または認識されないかもしれない。このような変更が私たちVIEの任意の株主に直接または間接的に投資をもたらす場合、私たちのVIEは、外国投資を禁止または制限する業務を経営するために、いくつかの既存のライセンスを保持する資格がない可能性があります

インターネットニュース情報許可証がないと行政処罰を受ける可能性があり,これは我々の業務,経営業績,財務状況に実質的な悪影響を与える

中国政府はインターネット業界に対して広範な監督管理を行い、外資のインターネット業界会社に対する所有権、及びインターネット業界に関連する許可要求を含む。文化部や交通部、工業省などの規制機関があります

22

カタログ表

情報技術、又は工信部、又は中国サイバー空間管理局、又はCAC、国家放送テレビ総局、又は国家放送テレビ総局(旧国家新聞出版広電総局、又は広電総局)、国務院新聞弁公室、又は国家新弁、並びにその他の政府部門は、インターネット業界のすべての主要な側面を共同で監督する。事業者は、関連するインターネット情報サービスを提供する前に、様々な政府の承認と許可を得る必要がある

私たちのプラットフォームで提供されているbrの内容は、新経済に重点を置いた業界報告、市場更新、迅速更新、コラム、インタビューを含み、ニュース情報内容とみなされる可能性があります。 根拠インターネットニュース情報サービス管理規定国家民航局は2017年5月2日に発表し、2017年6月1日から施行され、社会に向けてインターネットニュース情報サービスを提供するインターネットニュース情報提供者は、インターネットニュース情報を転送し、インターネットニュース情報伝播プラットフォームを提供するなど様々な方法でインターネットニュース情報許可証を取得しなければならない。したがって、私たちの業務はCACからインターネットニュース情報ライセンスを取得する必要があるかもしれない。実際には、当社のような非国有インターネットニュース情報サービスプロバイダは、国有株主を導入して、インターネットニュース情報許可証の申請と承認過程を容易にする必要があるかもしれない。インターネットニュースサービス条例を参照してください

また、“インターネットニュース情報サービス管理規定”によると、インターネットニュース情報収集、編集、出版サービス許可証を申請するのは、通信社(所属機関を含む)またはニュース宣伝機関主管単位でなければならない。インターネットニュース情報サービス提供者はそのニュース編集サービスを他の経営性業務と分離すべきであり、非国有資本はインターネットニュース情報編集サービスに従事してはならない。我々 は通信社でもなく,インターネットニュース情報マイニングサービスに従事している国有実体でもない.そのため、インターネットニュース情報の収集と編集は許可されない可能性があります。そのため、民航委員会やその省級適用機関は自分で関連業務の停止を命じ、1万元以上3万元以下の罰金を科すことを決定することができます。犯罪を構成する者は、法に基づいて刑事責任を追及することができます

我々は,可能な場合には我々のVIEを介してCACにインターネットニュース情報ライセンスを申請する予定である.しかし、私たちの申請がCACによって受け入れられたり承認される保証はありません。インターネットニュース情報ライセンスを取得できなかった場合、関連業務の一時停止を命じられる可能性があり、私たちの経営業績や財務状況は実質的な悪影響を受ける可能性があります。本募集書の発表日まで、私たちはまだ政府の関係部門がインターネットニュース情報許可証の不足によるいかなる警告通知を受けていないか、あるいは任意の行政処罰或いは他の懲戒処分を受けていない。しかしながら、過去には、インターネットニュース情報ライセンスが不足していたため、CACは、ある中国企業に、一定期間のオンライン コンテンツ提供を一時停止するように命令した。したがって、私たちが私たちの業務、財務状況、および経営業績に重大な悪影響を及ぼす可能性のあるいかなる警告、調査、一時停止、またはすべてのコンテンツ提供、または他の処罰を受けないことを保証することはできません

インターネット視聴番組転送許可証がないと行政処罰を受ける可能性があり, は我々の業務,経営業績,財務状況に実質的な悪影響を与える

“によるとネットワーク視聴番組サービス管理規定又は視聴番組管理規定2007年12月20日、工信部は国家広電総局(広電総局)と発表した“ネットワーク視聴番組伝播許可証”を発表し、2008年1月31日から施行し、2015年8月28日に改訂した。“ネットワーク視聴番組伝播許可証” は、ネットワーク視聴サービス提供者は国有独資或いは国有持株企業でなければならない。合同記者会見で

23

カタログ表

2008年2月、広電総局と工信部は“視聴番組規定”に関する問題について回答した。広電総局と工信部は、“視聴番組規定”の発表前に合法的に経営されていたネットワーク視聴サービス提供者は、再登録することができ、国有やホールディングスにならずに経営を継続することができ、このような提供者 が何の不正活動にも従事していないことを条件に明らかにした。“視聴番組規定”発表後に設置されたオンライン視聴サービス提供者はこの免除を受けない。“ネット視聴番組サービス条例”を参照されたい

私たちは、オーディオおよびビデオの一部を含む様々なフォーマットのコンテンツを提供し、私たちは、私たちのプラットフォーム上でオーディオおよびビデオコンテンツを提供し続ける予定です。このようなコンテンツ がオンライン放送視聴番組とみなされる場合、インターネット視聴番組伝播許可証を取得する必要があるかもしれない。私たちは現在このようなbrライセンスを持っていません。もし関連規制部門が私たちの操作が適用された法律法規に違反していることを発見した場合、私たちは警告を受け、このような違反を修正し、br元以下の罰金を支払うことを命じられるかもしれない。深刻な場合、私たちはオーディオやビデオ番組の送信を停止するように命じられ、影響を受けた企業に総投資の1~2倍の罰金を科される可能性があり、私たちがこのような操作に使用する設備は没収される可能性がある。また、“視聴覚番組規定”によると、電気通信管理部門は、広電総局の書面意見に基づいて、電気通信とインターネット監督管理の関連法律法規に基づいて、弊社プラットフォームを閉鎖し、インターネット情報サービスを提供する関連許可証或いは届出を取り消し、信号アクセスサービスを提供する関連ネットワーク運営エンティティにこのようなサービスの提供を停止するよう命令することができる。今回の募集説明書の発表日まで、私たちは政府の関係部門がインターネット視聴番組の伝送許可証を取得していないために発した警告通知、行政処罰或いはその他の懲戒処分を受けていません。 しかし、過去、関係政府部門はある中国会社がインターネット視聴番組伝送許可証を持っていないことで処罰したことがある。したがって、私たちはいかなる警告、調査、私たちの内容提供の一部の一時停止、または私たちの業務、財務状況、および運営業績に重大な悪影響を及ぼす可能性がある他の処罰を受けないという保証はできません

インターネット発行ライセンスがないと行政処罰を受ける可能性があり、これは私たちの業務、運営結果、財務状況に実質的で不利な影響を与えます

2016年2月4日、広電総局と工信部は共同で“インターネット出版サービス管理方法”を発表し、2016年3月10日から施行し、外商独資企業、中外合弁経営企業、中外合作経営企業がネット出版サービスに従事することを禁止した。このような規定によると、オンライン出版物提供者はインターネット出版許可証を持っていなければならない。しかし、関連概念の解釈には依然として不確定性が存在し、 は中国の現行法律法規下の“オンライン出版物”を含む。本募集説明書の日まで、新聞出版総署あるいは他の関係部門はまだ私たちにインターネット出版許可証を取得することを要求していないが、私たちはこれらの部門の更なる審査に直面する可能性があり、彼らは私たちにインターネット出版許可証を申請したり処罰を与えることを要求するかもしれない。また、インターネット出版サービス業者と外商独資企業、中外合弁企業、中国国内の内外協力企業或いはインターネット出版業務に従事する海外組織或いは個人の協力は、事前に新聞出版総署を経て審査しなければならない。“インターネット出版に関する規定”を参照されたい

もし が私たちのオンラインプラットフォーム上で文章、画像、オーディオ、およびビデオクリップの形で私たちの内部で生成されたコンテンツを提供することがオンライン配信とみなされる場合、インターネット配信許可証を取得する必要があるかもしれません。もし規制当局が私たちの運営を発見したら

24

カタログ表

インターネットが許可証を発行して適用法律法規に違反した場合、規制部門は関連操作を停止したり、プラットフォームを閉鎖したり、このような操作のための設備を没収するように命じてもいいです。違法所得が1万元未満の場合、関係監督部門は5万元以下の罰金を科すことができる。もし私たちのこのような違反収入が1万元以上であれば、監督部門は私たちの違反収入の5倍から10倍に相当する罰金を科すことができる。行政処罰に加えて、私たちのインターネット発行許可証のない経営も民事や刑事責任を負わせる可能性があります

私たちは可能な場合に私たちのVIEを通じてインターネット発行許可証を申請することを計画しています。しかし、申請が関連規制部門によって受け入れられたり承認される保証はない。本募集説明書の発表日まで、私たちはライセンス不足のために関連する政府部門からいかなる警告通知を受けていないか、あるいは処罰またはその他の懲戒処分を受けていない。しかし、過去、関係政府部門は一部の中国企業がインターネット発行許可証を持っていないことを処罰したことがある。したがって、私たちは私たちの業務、財務状況、および運営結果に重大な悪影響を及ぼす可能性のあるいかなる警告、調査、私たちの内容の一部または全部、または他の処罰を一時停止しないということを保証することはできません

ネットワーク文化経営許可証の不足は私たちを行政処罰させる可能性があり、これは私たちの業務、経営結果、財務状況に実質的かつ不利な影響を与えるだろう

2011年2月17日、文化部(文化·観光省の前身)は2017年に改正された“インターネット文化暫定管理規定”を発表した。“ネット文化規定”によると、ネット文化活動には、(一)ネット文化製品(例えば、ネット音楽、ネットゲーム、ネットパフォーマンス、文化製品などを制作、複製、輸入、発行、伝播する)、(2)インターネット上で文化製品を発行、出版する、(3)展覧会、コンテストなどのネット文化製品に関するイベントを開催する。“ネット文化規定”の規定によると、商業的ネット文化活動は関係文化行政主管部門或いは文化市場法執行部門の許可を受けなければならない。“条例”“ネットワーク文化管理条例”を参照

私たちの中国の現行の法律法規に対する理解と中国政府への問い合わせによると、私たちの内容やサービスは“ネット文化製品”とみなされない可能性があります。しかし、中国の法律の解釈と適用については不確実性があります。もし私たちの内容とサービスが“ネット文化製品”とみなされたら、文化観光部の現地関連部門のネットワーク文化経営許可証を取得することを要求されます。また、関連規制部門が、現在ネットワーク文化経営許可証なしで行われている経営が適用された法律法規に違反していることが発見された場合、警告を受け、関連経営の停止を命じられ、人民元3万元以下の罰金を科される可能性がある。もし私たちが関連する操作を停止することを拒否したら、私たちはまた信頼できないエンティティのブラックリストに公開されるかもしれない。本募集説明書の発表日まで、私たちはまだ何の警告通知を受けていないか、あるいは許可証の不足により関連政府の処罰またはその他の懲戒処分を受けていません。しかし、過去、文化観光部またはその関連地方支店は、ネットワーク文化経営許可証が不足していたため、ある中国会社に一定期間のオンラインコンテンツの提供を停止するよう命じた。したがって、私たちは私たちの業務、財務状況、および運営結果に重大な悪影響を及ぼす可能性のあるいかなる警告、調査、私たちの内容の一部または全部、または他の処罰を一時停止しないということを保証することはできません

25

ディレクトリ

放送テレビ番組生産経営許可証を取得していないことは行政処罰を受ける可能性があり,これは我々の業務,経営業績,財務状況に実質的な悪影響を与える

2004年7月19日、広電総局は“ラジオテレビ番組生産経営管理条例”を公表し、2004年8月20日から施行され、2015年8月28日に改正された。“ラジオ·テレビ番組管理条例”の規定によると、放送テレビ番組の制作に従事する部門は、国家広電総局あるいは省級放送テレビ番組制作経営許可証を取得しなければならない。ライセンス所持者はライセンス規定の査定範囲に厳格に基づいて経営活動を展開しなければならない。ラジオテレビ番組生産経営管理条例を参照されたい

我々の 内部コンテンツは,文章,画像,音声,ビデオクリップの形で生成される.中国の現行法律法規に対する理解と中国政府への問い合わせによると、ラジオテレビ番組とは主にモバイルアプリケーションやサイトを通じて配信されたコンテンツではなく、放送やテレビで配信されたコンテンツを指す。しかし、中国の法律の解釈と適用には不確実性がある。もし私たちが自分で作った音声ビデオコンテンツが放送テレビ番組とみなされたら、私たちはラジオテレビ番組の制作と 経営許可証を取得することが要求される。また、関連監督部門は、現在放送テレビ番組の生産経営許可証を取得していない経営行為が適用された法律法規に違反していることを発見した可能性がある。したがって、私たちは関連業務の停止を命じられたり、10,000元から50,000元の罰金を科されたり、私たちの関連業務で使用されている設備を没収される可能性があります。本募集説明書が発表された日まで、私たちは何の警告通知も受けておらず、関連政府部門からナンバープレート不足による処罰やその他の懲戒処分も受けていない。しかし、過去、関係政府部門はラジオテレビ番組の制作と経営許可証が不足していたため、ある中国会社を処罰した。したがって、私たちは私たちの業務、財務状況、そして運営結果に大きな悪影響を及ぼす可能性のある警告、調査、または他の処罰を受けないということを保証することはできません

インターネットコンテンツプロバイダ許可証の更新手続きを完了または維持できなければ、私たちの業務、財務状況、および経営結果は実質的な悪影響を受ける可能性がある

中華人民共和国法規は、インターネットコンテンツプロバイダ許可証またはインターネットコンテンツプロバイダ許可証を取得せずに商業的インターネット情報サービスに従事する行為に対して制裁を行う。これらの制裁には、中国通信管理部門の修正命令と警告、罰金、不法所得の没収が含まれており、重大な侵害行為が発生した場合、モバイルアプリケーションやサイトは運営停止を命じられる可能性がある。“電気通信付加価値業務管理方法”を参照

著者らの中国可変利益実体北京多科はすでにインターネット情報サービスの有効なインターネット情報サービス許可証を取得し、ニュース、出版、教育、医療保健薬品と医療機器、電子公告サービスを含まず、有効期限は2020年3月13日までである。北京多科はすでにそのインターネットコンテンツプロバイダ許可証の有効期間内にその名称を北京品信及びその登録資本 から改名したため、私たちは北京多科を通じてそのインターネットコンテンツプロバイダ許可証の更新を申請する必要があり、計画している。付加価値電気通信業務の規制環境が絶えず変化していることから、私たちが適時に更新を完了することを保証することはできません。現地の電気通信規制部門が私たちの更新申請を保留したり、インターネットサービス許可証の更新を完了できなかった場合、私たちはインターネット情報サービス提供規定に違反していることが発見され、警告され、brに修正を命じられ、5000元以上3万元以下の罰金を支払う可能性がある。したがって、私たちの運営と財政状況は実質的な被害を受けるかもしれない。さらに、私たちのインターネットコンテンツプロバイダ許可証を維持または更新することができないかもしれません。これは、例えば適用されるような制裁を受けることになります

26

カタログ表

罰金brおよび新しい規制規則に規定されている私たちの業務または他の制裁を停止または制限し、私たちの業務に実質的かつ不利な影響を与え、私たちの運営を継続する能力を阻害します

本募集説明書の発表日まで、私たちはまだ何の警告通知も受けておらず、許可証を更新できなかったため、関連政府部門の処罰やその他の懲戒処分を受けていない。しかし、私たちは私たちの業務、財務状況、そしてbrの経営業績に悪影響を及ぼす可能性のある警告、調査、または処罰を受けないことを保証することはできません

私たちのプラットフォーム上の広告は私たちを処罰し、他の行政行為を受けるかもしれません

中国の広告法律法規によると、私たちはこのようなbrの内容が真実で、正確で、完全に適用される法律法規に適合することを保証するために、私たちのプラットフォームに表示された広告内容を監視する義務がある。また、掲示する前に、薬品、医療機器、農薬、獣薬に関する広告など、特定の種類の広告を政府特別審査する必要がある場合には、審査が行われたことを確認し、政府主管部門の承認を得ることが義務付けられている。これらの監視機能を履行するために、私たちは通常、私たちのオンライン広告契約に条項を含み、オンライン広告サービス顧客が提供するすべての広告コンテンツが関連する法律法規を遵守しなければならないことを要求する。中国の法律によると、私たちはオンライン広告サービスの顧客に、彼らがこのような陳述に違反したことによって、私たちに与えたすべての損害をクレームすることができます。これらの法律法規に違反して、罰金、私たちのオンライン広告収入の没収、広告の伝播停止、および訂正誤解情報の発表を命じることを含む処罰を受ける可能性があります。ストーリーが深刻な場合、もし許可されていない薬品広告や偽薬品広告を発行した場合、中国の監督管理部門は私たちにオンライン広告業務を中止したり、私たちの許可証を取り消したりすることを強制することができる。“条例”“インターネット広告サービス条例”を参照

私たちのプラットフォームに表示されている広告の大部分は第三者によって提供されています。自動および手動コンテンツ監視システムを実施し、私たちのプラットフォーム上に表示された広告が適用された法律法規に完全に適合することを保証するために大きな努力をしていますが、このような広告に含まれるすべてのコンテンツが真実で、正確かつ合法的であり、広告法律法規の要求に適合していることを保証することはできません。特にこれらの法律法規の応用上の不確実性を考慮することはできません。もし私たちのシステムと手続きがこのような脱税行為を十分かつタイムリーに発見できなければ、私たちは規制処罰や行政処罰を受けるかもしれない。私たちは過去に私たちのプラットフォームに表示された広告によって物質的処罰や行政処罰を受けていませんが、もし私たちが将来適用される中国の広告法律法規に違反していることが発見されたら、私たちはbr処罰を受けるかもしれません。私たちの名声は損なわれるかもしれません。これは私たちの業務、財務状況、運営結果、将来に実質的な悪影響を及ぼすかもしれません。“インターネット広告サービスに関する規定”を参照されたい

我々は業務の主な面で競争に直面している.もし私たちが経営している業界で効果的に競争できなければ、私たちの業務、経営結果、財務状況は実質的な悪影響を受けるかもしれない

新経済に重点を置いた商業サービス市場の競争が激しい。我々のオンライン広告サービスは、新浪とテンセントホールディングスのような他のコンテンツベースのオンライン広告サービスプロバイダおよび主要なインターネット情報ポータルサイトの技術チャネルからの競争に直面している。私たちの企業付加価値サービスに対して、私たちは新しい経済に集中している他の企業付加価値サービス提供者および伝統的なマーケティング、コンサルティング、広報会社からの競争に直面しています。有料コンテンツ·サービス提供者との購読競争も展開しています

27

カタログ表

サービスです。私たちは伝統的な広告メディアからの競争にも直面しています。これらのプラットフォームや流通チャネルと私たちの既存および潜在的な顧客のマーケティング予算を効果的に争うことができなければ、私たちの運営結果や成長の見通しは不利な影響を受ける可能性がある

我々の競争は主に増加しているユーザ流量,ユーザ参加度とブランド認知度,顧客獲得と保留などの要因に集中している.私たちのいくつかの競争相手は私たちよりも長い運営歴史とより多くの財務資源を持っていて、彼らはより多くのユーザーと顧客を引き付けることができるかもしれません。私たちの競争相手は、人気のあるコンテンツを提供すること、新しい業務サービスを提供すること、より積極的なブランド普及とその他のマーケティング活動を展開すること、投資と買収を含む様々な方法で私たちと競争するかもしれない。もし私たちの競争相手が私たちよりも高い市場受容度を獲得したり、私たちよりも魅力的なコンテンツや業務サービスを提供することができれば、私たちのユーザー流量、顧客獲得と保存、ブランド価値、市場シェアが低下する可能性があり、これは私たちの業務、財務状況、運営結果に重大で不利な影響を与える可能性がある

私たちが経済的に効率的にマーケティング活動を行うことができなければ、私たちの運営結果や財務状況は実質的な悪影響を受ける可能性があります

私たちは様々なマーケティングとブランド活動に費用を発生させた。2017年と2018年、私たちは人民元3,230万元と人民元6,700万元(980万ドル)の販売とマーケティング費用を発生させ、それぞれ私たちの総収入の26.8%と22.4%を占めた。私たちのマーケティングとブランド普及活動は人気がない、成功しない、あるいは費用効果がないかもしれません。これは未来のマーケティング費用を大幅に上昇させる可能性があります。私たちはまた既存のマーケティングやブランド普及活動を続けることができないかもしれない。経済的に効率的な方法で既存のマーケティング戦略を改善したり、新しい効果的なマーケティング戦略を導入したりすることができなければ、私たちの業務運営と財務業績に影響を与える可能性があります

私たちのプラットフォーム上で提供された内容は、私たちを誹謗または他の法的クレームに直面させる可能性があり、それによって、費用の高いbrの法的損害賠償を招く可能性がある

私たちのプラットフォームで発表された情報の性質と内容によって、私たちは誹謗、誹謗、プライバシー侵害、知的財産権侵害、その他の 理論の脅威を受けてクレームを出す可能性があります。私たちはこのような潜在的な責任を決定するために私たちのコンテンツをフィルタリングしているが、私たちのフィルタリング過程がすべての潜在的な責任、特に私たちのユーザーの相互作用コンテンツと第三者から調達されたコンテンツによって生じる責任を決定する保証はない。過去、私たちのクレームに対する重大な責任はありませんでしたが、将来費用が高くなり、類似訴訟を奨励し、私たちの管理チームの注意を分散させ、私たちの名声と業務を損なう可能性のあるクレームの影響を受けないことを保証することはできません

もし私たちが私たちの成長を管理できなければ、私たちの業務と見通しは実質的な悪影響を受ける可能性がある

2016年の設立以来、私たちは急速な成長を経験してきた。私たちの業務拡張を管理するためには、インフラや技術を拡大し、強化し、私たちの運営と財務システム、手続き、内部統制を改善する必要があります。私たちの既存と計画されている人員、インフラ、brシステム、プログラム、制御は私たちが拡大していく業務をサポートするのに十分であることを保証することはできません。このような拡張を支援するためには、販売やマーケティングにより多くの資金を投入する必要があるかもしれませんが、私たちの努力は効果がないかもしれません。私たちが私たちの拡張を効果的または効率的に管理できなければ、私たちの業務と運営結果は実質的な悪影響を受ける可能性がある

28

カタログ表

私たちは国際とローカル業務を展開する上で挑戦に直面する可能性があります

私たちは多様な配信ルートに依存して、経済的に効率的でタイムリーな方法で私たちのコンテンツをユーザーに配信します。具体的には,我々は老舗の海外やローカルメディア会社と連携し,海外とローカルテレビ局を設立している.一方、私たちは新地域と新市場に拡張するリスクに直面しており、私たちの経験は限られているか、あるいは経験がなく、私たちのブランドはあまり知られていないかもしれない。私たちは私たちの海外とローカルサイトを通じて十分な数のユーザーと他の参加者を引き付けることができないかもしれない。私たちは海外と地元市場からの激しい競争に直面したり、これらの新しい市場が効果的に運営する上で他の困難に直面する可能性がある。一方、私たちの国際拡張とローカル浸透はまた、管理、運営、財務資源の需要増加、異なる規制コンプライアンス要求、為替変動などのリスクに直面させるだろう。これらの要素のうちの1つまたは複数は、私たちの国際的および地域的業務に悪影響を及ぼす可能性がある。したがって、国際的で地域的な業務を拡大するための私たちのどんな努力も成功しないかもしれない

将来的に相補資産、技術および業務への投資および買収は失敗する可能性があり、 は株式または収益の希釈をもたらす可能性がある

私たちは既存の業務と補完された資産、技術、ビジネスに投資または買収するかもしれない。私たちの投資や買収は私たちの予想した結果を生むことができないかもしれない。さらに、投資および買収は、大量の現金の使用、株式証券の発行の希釈、営業権または無形資産に関連する重大な償却費用、および買収された業務の潜在的に未知の負債へのリスクの開放を招く可能性がある。さらに、このような名誉や無形資産が損傷した場合、私たちは私たちの運営結果に重大な費用を計上する必要があるかもしれない。このような投資と買収はまた私たちの管理チームが多くのエネルギーを投入する必要があるかもしれない。また、投資·買収の決定および買収された業務を当社の業務に統合するコストが高くなる可能性があり、買収された業務の統合が既存の業務運営を混乱させる可能性がある。また、吾らは投資や買収について関連中国政府当局の承認を得、どのような適用される中国の規則や法規を遵守しなければならないかもしれないが、これは高いコストをもたらす可能性がある。もし私たちの投資や買収が成功しなければ、私たちの経営業績や財務状況は重大で不利な影響を受ける可能性がある

我々は経営活動からの負のキャッシュフローを歴史的に記録した.私たちは追加的な資本が必要かもしれないし、私たちはタイムリーにまたは許容可能な条件でこれらの資本を得ることができないかもしれないし、これらの資本を得ることができないかもしれない

歴史的に、私たちは経営活動の現金流出を経験したことがある。本グループは2017、2018年度および2018年6月30日および2019年6月30日までの6ヶ月間、それぞれ経営活動に用いられた現金純額人民元1,140万元、人民元4,560万元(660万ドル)、人民元2,260万元および人民元9,490万元(1,380万ドル)を記録した。継続的な運営コストは、私たちの現金状況をさらに低下させる可能性がありますが、運営活動の純現金流出の増加は、私たちの日常運営や将来の業務拡張の資本需要を満たすために利用できる現金数を減らすことができ、私たちの運営に悪影響を与える可能性があります。私たちが追加資本を得る能力は様々な不確実性の影響を受けている

私たち はタイムリーに、または許容可能な条項で、または追加資本を得ることができないかもしれない。また、将来の資金需要や他の業務のため、私たちは の追加販売が必要かもしれません

29

カタログ表

株式または債務証券または信用手配を得る。追加的な株式または株式連結証券の売却は私たちの株主を希釈するかもしれない。債務の発生は債務超過義務の増加を招き、運営と融資契約が私たちの運営を制限したり、株主に配当金を支払う能力を制限したりする可能性がある

私たちが顧客の売掛金をタイムリーに回収できなければ、私たちの業務運営と 財務業績は実質的な悪影響を受ける可能性があります

私たちは通常お客様に90日から180日までの信用期限を提供して、売掛金を発生します。顧客と合意する前に、私たちは一般的に顧客の信用評価を行う。しかし、私たちは私たちがすべての顧客の信頼を正確に評価できるか、または正確に評価できるという保証はできません。また、私たちの顧客の財務健全性は私たちの統制を超えており、売掛金の回収に影響を与える可能性があります。どんな遅延支払いや支払い失敗も、私たちの流動資金やキャッシュフローに悪影響を与え、さらに私たちの業務運営や財務業績に大きな悪影響を及ぼす可能性があります

我々の現在の限られた数のクライアントへの依存は,我々の 収入の大幅な変動や低下を招く可能性がある

私たちの相当部分の収入は限られた数の顧客から来ている。2018年、私たちのトップ5の顧客は私たちの総収入の30%を占め、私たちの最大の顧客は私たちの総収入の19%を占めています。私たちの2018年の最大の顧客は第三者広告会社です。このbrエージェントとの協力により、2018年に45社にオンライン広告サービスを提供しており、これらの会社は私たちの最終顧客です。しかし,総営業の大部分が限られた数のクライアントに集中していれば,固有のリスクがある.私たちは私たちのサービスに対する私たちの最大の顧客の未来の需要レベルを予測できないかもしれない。我々の最大顧客 は,サービス契約の更新や他の交渉を交渉する際に相対的に優れた交渉価格の地位を利用した行動も我々の運営結果に悪影響を与える可能性がある.また,我々が制御できないため,最大顧客からの収入が時々変動する可能性がある.私たちがビジネス的に合意された条項で私たちの最大の顧客と関係を維持できる保証はありません。上記のいずれかの状況が発生した場合、私たちは、私たちのサービス価格の低下を余儀なくされたり、最大顧客を失うリスクに直面したりする可能性があり、これは、私たちの収入および利益率に悪影響を及ぼす可能性があり、私たちの財務状況および運営結果および/または米国預託証明書の取引価格に悪影響を及ぼす可能性があります

私たちの上級管理職とキーパーソンの持続的な努力と協力は私たちの成功に重要であり、私たちが彼らのサービスを失うと、私たちの業務が損なわれる可能性があります

私たちの成功は私たちの上級管理職の持続的で協力的な努力にかかっている。しかし、もし私たちの1人以上の幹部または他の重要な人員が私たちにサービスを提供し続けることができないか、またはサービスを提供し続けることができない場合、私たちは簡単にまたは適切な代替者を見つけることができないかもしれない。経営陣とキーパーソンの競争は非常に激しく、合格候補者の数は限られている。私たちは未来に幹部や肝心な人のサービスを維持することができないかもしれませんし、経験豊富な幹部や肝心な人員を引き付けることもできません。もし私たちのいかなる幹部や肝心な従業員が競争相手に参加したり、競争業務を形成したりすれば、私たちは肝心な商業機密、技術ノウハウ、顧客と他の貴重な資源を失うかもしれません

私たちは、私たちのプラットフォーム上で配布された情報またはコンテンツによって、第三者の知的財産侵害クレームまたは他の告発を受ける可能性があり、これらの情報またはコンテンツの弁護コストは高い可能性があり、私たちの業務、財務状況、および見通しに実質的な悪影響を及ぼす可能性があります

私たちの成功は、第三者の権利(第三者知的財産権を含む)を侵害することなく業務を運営する能力に大きく依存する。インターネットや技術分野の会社は

30

カタログ表

メディア業界は、多くの特許、著作権、商標、および商業秘密を取得することを求めており、br侵害または他の知的財産権侵害または他の関連法的権利の侵害に基づく訴訟にしばしば巻き込まれている。インターネットに関連する業界、特に中国では、知的財産権の有効性、実行可能性と保護範囲はまだ確定されておらず、しかも絶えず変化している。私たちが日々激しい競争に直面することに伴い、訴訟が中国で商業紛争を解決する中でますます一般的になり、私たちは更に高い が知的財産権侵害クレーム主体になるリスクに直面している

我々のコンテンツ選別·監視機構は、潜在的な著作権侵害を選別するが、特に第三者から調達された専門コンテンツからのすべての著作権侵害状況を識別することができない可能性がある。例えば、コンテンツプロバイダは、配信する権利がない著作権保護されたコンテンツを提出することができる。もし我々が提供したコンテンツが第三者の著作権を侵害した場合,第三者 に賠償するために損害賠償金の支払いを要求される可能性がある.また,我々のプラットフォームは,我々のユーザが彼らの意見を発表し,彼らの観点を表現し,相互に議論し,我々の内容にフィードバックを提供することを可能にしている.私たちのユーザーが発表した内容は、第三者の知的財産権侵害、プライバシー侵害、誹謗、その他の第三者の権利侵害の告発に直面する可能性があります。我々のユーザプロトコルによれば、ユーザは、不法、猥褻、または公認道徳基準に違反する可能性のある内容を発行しないことに同意する。私たちはまた、私たちのプラットフォーム上のコンテンツに対して自動および手動審査を実施しました。 しかし、私たちのユーザーがアップロードしたすべての潜在的な侵害コンテンツを識別して削除できる保証はありません。そのため、我々の業務、経営業績、財務状況は重大な悪影響を受ける可能性があります

第三者 は,我々のサイト上のあるコンテンツが彼らの著作権や他の関連法的権利を侵害していると考えられれば,我々に行動してクレームをつけることができる.中国では、私たちはこのようなクレームの影響を受けてきて、未来にもそうかもしれない

また,我々は主に我々の合併関連エンティティとその子会社を通じて我々のプラットフォームを運営しており,我々が上述したようにコンテンツを監視する能力は,これらの合併関連エンティティを管理する経験やスキル,およびこれらの合併関連エンティティの制御に大きく依存する.私たちは契約手配による合併の付属実体の管理と運営の制御は直接所有権の制御よりも有効である可能性がある。“当社の構造に関連するリスク?私たちはVIEとその株主との契約スケジュールに依存して私たちの業務を運営しています。これは運営制御を提供する上で直接所有権よりも有効であるかもしれません。そうでなければ、私たちの業務に実質的な悪影響を与えます”

私たちは中国以外で著作権侵害のクレームや訴訟を受けていませんが、私たちはあなたに保証することはできません。私たちはユーザーがアメリカと他の司法管轄区で私たちの内容を訪問する能力、アメリカと他の管轄区域の投資家が私たちのアメリカの預託証明書の所有権、外国の裁判所が外国の法律の域外に適用することはありません。我々はbrライセンス側からコンテンツライセンスを転任し,ライセンス側は米国や他の司法管轄区や他の地域のコンテンツプロバイダからライセンスを取得した.しかも、上場企業として、私たちはより大きな訴訟リスクに直面しているかもしれない。米国または他の管轄地域で私たちに対する侵害クレームが成功した場合、私たちは、実行時に(I)大量の法定または他の損害賠償および罰金を支払うことを要求される可能性があり、(Ii)私たちのプラットフォームから関連内容を削除するか、または(Iii)br商業的に合理的な条項または根本的に得られない可能性のある印税または許可協定を締結する可能性がある

31

ディレクトリ

私たちは私たちの知的財産権を十分に保護し、他人が私たちの知的財産権 を不正に使用することを防ぐことができないかもしれません。これは私たちの競争力を低下させ、私たちの業務を損なう可能性があります

私たちは著作権、商標、その他の知的財産権法と秘密保持協定と他の措置の組み合わせによって私たちの知的財産権を保護する。私たちは私たちの固有の権利を保護しようと努力しているにもかかわらず、許可されていない当事者たちは、私たちの著作権保護されたコンテンツおよび他の知的財産権をコピーまたは他の方法で取得または使用しようと努力するかもしれない。このような不正使用を監視することは難しくて高価で、私たちは私たちが取った段階が流用を防ぐということを確信できない。時々、私たちは私たちの知的財産権を実行するために訴訟に訴えなければならないかもしれないが、これは巨額のコストと私たちの資源の移転を招くかもしれない。米国やケイマン諸島に比べて,中国は従来から会社の知的財産権の保護が少ないため,我々のように中国で運営している会社はより大きな知的財産権の海賊版リスクに直面している

私たちは時々訴訟、法律紛争、クレームまたは行政訴訟の側になる可能性があり、これらの訴訟、法律紛争、クレームまたは行政訴訟は私たちに実質的かつ負の影響を与える可能性がある

私たちは時々私たちの正常な業務過程で発生する様々な訴訟、法的紛争、クレーム、あるいは行政訴訟の側になるかもしれない。私たちはまた私たちの主要会社の行動に関連した法的紛争、クレーム、または訴訟に巻き込まれる可能性がある。例えば、我々の再編では、協力諸城の株主は、再編完了前のそれぞれのVIEにおける間接持株比率を反映するために、1つのエンティティを指定してわが社の株式を引受および/または受け入れる権利がある。しかし,協力租城の一部の株主は,協力租城の指定要求に正式に応じていない。したがって,協力株城は当該株主が再編で獲得する権利のある株式を保有することを指定しており,これは今回のbr}発行完了直前の我々の総流通株の1.4%に相当し,この株主のさらなる指示を待っている。しかし、私たちは、株主がこの計画に満足しているか、あるいは協力株誠または私たちに損害賠償を要求したり、再編の有効性とVIEとの契約手配を疑問視したりしないということを保証することはできません

私たち はどんな訴訟、法的紛争、クレームや行政訴訟の結果も予測できません。もし私たちに不利な裁決や裁決が行われた場合、あるいは私たちが紛争を解決することを決定した場合、私たちは金銭的損害や他の責任を負うことを要求されるかもしれない。たとえ私たちが自分自身を弁護することに成功したとしても、私たちはこのような訴訟で大きなコストと多くの時間と労力を招かなければならないかもしれない。このような訴訟、法的紛争、クレームまたは行政訴訟に関連する負の宣伝は、私たちの名声を損なう可能性があり、私たちのブランドおよびサービスイメージに悪影響を及ぼす可能性がある。さらに、実質的に重要でないいかなる訴訟、法的紛争、クレームまたは行政訴訟は、関連する様々な要因によってアップグレードされる可能性があり、例えば、事件の事実およびbrの状況、勝訴または敗訴の可能性、利害関係金額、および関連する当事者が将来的に発展し続ける可能性があり、これらの要素は、これらの事件を私たちにとって重要になる可能性がある。したがって、行われているまたは将来の訴訟、法的紛争、クレームまたは行政訴訟は、私たちの業務、財務状況、および運営結果に実質的な悪影響を及ぼす可能性がある

我々は成功しないかもしれない戦略的パートナーシップを行った.いずれかの戦略的パートナーとの連携が終了または削減された場合、または戦略パートナーとの業務連携から利益を得ることができなければ、私たちの業務は悪影響を受ける可能性がある

私たちの業務は、私たちの業務に重要なサービスを提供するために、戦略的パートナーとの協力のおかげです。例えば、協力諸城の完全子会社である京東との戦略的パートナーシップを通じて、80万社以上の企業を含む膨大なデータベースに共同で貢献し、管理していることは、私たちの業務にとって重要である。もし実質的な中断があれば

32

カタログ表

京東の業務、あるいは京東のどのシステム故障、セキュリティホールやミスでも、私たちの業務、財務状況、運営結果は不利な影響を受ける可能性があります。このような連合やパートナー関係が私たちの業務に積極的に貢献することを保証することはできませんし、私たちは将来、私たちの戦略パートナーとその付属会社と協力関係を保つことができないかもしれません。これらの戦略的パートナーによって提供されるサービスが任意の理由で限られ、トレードオフ、制限、削減、または効率が低下し、またはより高価になったり、brを得ることができなくなった場合、私たちのトラフィックは重大な悪影響を受ける可能性がある。これらの戦略的パートナーのいずれとも協力関係を保つことができなければ、他の代替パートナーを見つけることは困難である可能性があり、既存の業務運営に対する管理層の多くの関心を分散させ、私たちの日常運営や顧客体験に悪影響を与える可能性がある

我々の運営は,ある点で第三者オンライン決済プラットフォームに依存している.これらの支払いサービスが制限または制限されている場合、または私たちまたは私たちのユーザが何らかの理由でこれらのサービスを使用できない場合、私たちのトラフィックは実質的な悪影響を受ける可能性があります

私たちの顧客は様々なオンライン支払い方法を使って私たちのサービスに支払うことができます。私たちは第三者に依存してこのような支払いを処理します。 これらの支払い方法を受け入れて処理するには、いくつかの規則を遵守し、交換費や他の費用を支払う必要があります。支払い手数料が増加すると、支払い生態系が大きく変化し、例えば、支払い処理業者の支払いの遅延および/または支払い処理に関するルールや法規の変更を遅延させると、私たちのbr}収入、運営費用、運営結果が悪影響を受ける可能性がある

私たちの業務、運営結果、および財務状況は、サービス中断または既存の技術およびインフラをタイムリーに効率的に拡張し、調整できなかったことによって損害を受ける可能性があります

様々な要因のため、我々は、インフラ変更、人為的またはソフトウェアエラー、ハードウェア障害、大量のユーザが私たちのサービスに同時にアクセスすることによる容量制限、コンピュータウイルスおよびサービス拒否、詐欺、およびセキュリティ攻撃を含む、将来的にサービス中断、中断、および他の性能問題を経験する可能性がある。私たちのインフラのいかなる中断や故障も、プラットフォーム上の既存または増加したトラフィックを処理する能力を阻害したり、私たちのプラットフォームに格納されているコンテンツを失わせたりする可能性があり、これは、私たちの業務を深刻に損なう可能性があり、既存のユーザーを維持し、新しいユーザーを引き付ける能力を失う可能性があります

私たちのユーザー数の増加と、新しいコンテンツフォーマットへの多様化に伴い、私たちは、私たちの技術やインフラを拡張して調整して、コンテンツを確実に保存、分析、配信し続ける必要があるかもしれません。私たちのサービスがより複雑になるにつれて、私たちのユーザーのトラフィックが増加し、私たちのサービスの性能を維持し、改善することはますます難しくなり、特にピーク時に利用することが難しくなるかもしれません。もし私たちのユーザーが私たちのプラットフォームにアクセスできない場合、あるいは私たちは私たちのプラットフォームで迅速に情報を提供できない、あるいは全くできない場合、ユーザーは落胆し、新しい経済に重点を置いた内容のために他のルートを探すことができ、将来は常に私たちのプラットフォームに戻ったり、私たちのプラットフォームを使用したりすることができないかもしれません。これは、私たちがユーザーを引き付け、高いレベルのユーザー参加を維持する能力と、オンライン広告サービスの顧客を引き付ける能力にマイナスの影響を与えるだろう

我々の運営は中国のインターネットインフラと固定電気通信ネットワークの表現 に依存する.どんな故障、生産能力制限、または運営中断は、私たちの業務に悪影響を及ぼす可能性があります

私たちの業務の成功運営は中国のインターネットインフラと電気通信ネットワークの表現にかかっています。 ほとんどのインターネットアクセスは工信部の行政制御と監督管理の下で、国有電気通信事業者を通じて維持されています。また,我々は主に の有限数に依存している

33

カタログ表

電気通信サービスプロバイダはデータ通信能力を提供してくれます。中国のインターネットインフラまたは電気通信サービスプロバイダが提供する電気通信ネットワークに中断、障害、または他の問題が発生した場合、代替ネットワークまたはサービスを限定的に使用することしかできない。業務の拡張に伴い、私たちは私たちのプラットフォームで増加しているトラフィックに追いつくために、私たちのbr技術とインフラをアップグレードする必要があるかもしれない。しかし、私たちは電気通信サービス提供者が提供するサービスの費用を制御できない。もし私たちが電気通信とインターネットサービスのために支払う価格が大幅に上昇すれば、私たちの運営結果は実質的な悪影響を受けるかもしれない。インターネットアクセス費やインターネットユーザに対する他の費用が増加すれば、私たちのユーザ流量が低下する可能性があり、私たちの業務が影響を受ける可能性がある

我々のサービスやユーザ情報の使用に関するプライバシー問題は,我々の名声を損なう可能性があり,現在および潜在的なユーザやクライアントが我々のサービスを使用することを阻止し,我々の業務に負の影響を与える可能性がある

私たちは、ユーザの選好および需要をより良く研究し、予測し、それに応じて私たちのコンテンツ製品をカスタマイズして推薦するために、ユーザから個人データを収集する。個人情報の収集、使用、開示又は安全又は他のプライバシー関連事項に対する懸念は、根拠がなくても、私たちの名声を損なう可能性があり、ユーザ及び顧客を失い、私たちの業務、運営結果及び財務状況に悪影響を及ぼす可能性がある。私たちは、適用されるデータ保護法律や法規、および私たち自身が掲示しているプライバシーポリシーおよびプライバシーおよびデータ保護に負う可能性のある他の義務を遵守するために努力していますが、遵守できなかったり、遵守できなかったりすることは、場合によっては、政府機関または他の機関が私たちに行っている照会や他の訴訟や行動、ならびに私たちの名声やブランドに対する負の宣伝や損害を招く可能性があり、br}のすべてがユーザーや顧客を失う可能性があり、これは私たちの業務に悪影響を及ぼす可能性があります

許可されていないアクセスや私たちのユーザーまたは顧客データの発表をもたらすbrシステムの障害やセキュリティ障害は、私たちのbrサービスの採用を深刻に制限し、私たちの名声とブランドを傷つけ、それによって私たちの業務を損なう可能性があります。私たちはセキュリティホールを防ぐために多くの資源を投入し続ける予定だ。我々が提供する製品やサービス数の増加やユーザ基盤の拡大にともない,これらのタイプのイベントは我々の業務を深刻に損なうリスクが増加する可能性がある

データ保護に関する新しい法律または法規、または既存の消費者およびデータ保護に関する法律または法規の解釈および適用は、通常、不確実かつ絶えず変化し、私たちの実践と一致しない可能性がある。新しい法律や法規を遵守することは、私たちに巨額のコストを発生させたり、私たちの業務に不利な方法で私たちの業務慣行を変えることを要求する可能性があります。プライバシー保護に関する条例を参照されたい

もし私たちのセキュリティ対策が破壊された場合、または私たちのサービスが攻撃され、ユーザが私たちのサービスにアクセスする能力を低下または剥奪した場合、私たちのサービスは安全ではないとみなされる可能性があり、ユーザは私たちのサービスの使用を減少または停止する可能性があり、私たちの業務、運営結果、および財務状況は損害を受ける可能性があります

私たちのサービスはユーザ情報の保存と伝送に関するものであり、セキュリティホールは私たちをこれらの情報損失のリスク、br}訴訟、および潜在的な責任に直面させます。我々のユーザデータは,クラウドベースのサーバに暗号化されて保存され,アクセス制御により保護され,さらにリモートサーバにバックアップされ,データ損失や漏洩の可能性を最大限に低減する.セキュリティホールが発生すると、私たちの技術チームはすぐに通知され、技術的問題を診断して解決するだろう。本募集説明書が発表された日まで、私たちは重大なセキュリティホールは発生していません

セキュリティ対策を実施しているにもかかわらず、私たちは、私たちのユーザアカウントに侵入しようとするか、または私たちのユーザトラフィックを他のサイトにリダイレクトすることを含む、異なる程度のネットワーク攻撃に遭遇する可能性があります。ユーザがそのアカウントまたは識別情報を使用して私たちのプラットフォームにログインすることを可能にする機能を含み、アクセス範囲を拡大することができる他のモバイルアプリケーションとの対話を容易にする機能

34

カタログ表

ハッカーがユーザーアカウントに入力します。私たちの安全措置はまた従業員のミス、汚職、あるいは他の理由で破壊される可能性がある。さらに、外部側は、詐欺手段で従業員またはユーザに敏感な情報を開示させて、私たちのデータまたはユーザのデータまたはアカウントへのアクセス権限を取得するために、または他の方法でそのようなデータまたはアカウントのアクセス権限を取得しようと試みる可能性がある。このような違反や不正アクセスは、重大な法的および財務的リスクを招き、私たちの名声を損ない、私たちのサービス安全に自信を失う可能性があり、これは私たちの業務、運営結果、および財務状況に悪影響を及ぼす可能性があります。 許可されていないアクセスを取得するため、サービスを無効にするか、またはシステムを破壊するための技術はしばしば変化し、一般に目標に対して起動される前に識別されないので、これらの技術を予測したり、十分な予防措置を実施することができない可能性がある。もし私たちの安全に対する実際または考えられる破壊が発生した場合、私たちの安全措置の有効性に対する市場の見方が損なわれる可能性があり、私たちはユーザーを失う可能性があり、法律のクレームと規制の罰金と処罰を含む重大な法律と財務リスクに直面する可能性がある。このような行動のいずれも、私たちの業務、運営結果、および財務状況に実質的な悪影響を及ぼす可能性がある

私たちのユーザーと顧客運営指標および他の見積もりは、私たちの運営業績を測定する際に固有の挑戦があり、これは私たちの名声を損なう可能性があります

私たちは定期的にユーザーと顧客に関する運営指標を検査して、増加傾向を評価し、私たちの業績を評価し、戦略決定をします。これらの指標は我々の内部データおよび第三者プラットフォームのデータを用いて計算されたものであり,独立第三者の検証を経ておらず,我々の将来の運営結果を代表していない可能性がある.これらの数字は適用測定期間の合理的な見積もりに基づいているが,我々のbrプラットフォームの中国の大量人口における使用状況を測定する際には,固有の挑戦がある。例えば、私たちは、私たちの自営プラットフォームとbr}第三者プラットフォーム上に複数の登録アカウントを有する単一のユーザを区別することができないかもしれない。我々の指標やデータ中の誤りや不正確さは、不正確な業務決定や効率の低下を招く可能性がある。たとえば, アクティブユーザに対する深刻な過小評価や誇張が発生した場合,不必要な業務措置を実施するための資源を費やしたり,不利を救済するために必要な行動をとることができない傾向がある.オンライン広告サービスの顧客または投資家が、私たちのユーザまたは他の運営指標が私たちのユーザベースを正確に表すことができないと思っている場合、または私たちのユーザまたは他の運営指標が正確でないことを発見した場合、私たちの名声は損なわれる可能性がある

有効な財務報告内部制御システムを実施し、維持することができなければ、私たち は、私たちの運営結果を正確またはタイムリーに報告したり、詐欺を防止することができない可能性があり、投資家自信と私たちのアメリカ預託証明書の市場価格は実質的な悪影響を受ける可能性がある

今回の発行まで、私たちは民間会社で、会計担当者や他の資源が限られていて、私たちの内部統制や手続きの問題を解決することができませんでした。私たちの経営陣は財務報告の内部統制の有効性の評価を完了していません。私たちの独立公認会計士事務所も私たちの財務報告の内部統制を監査していません。2017年12月31日現在および2018年12月31日現在の総合財務諸表を監査する過程で、当社と独立公認会計士事務所は、財務報告やその他の制御欠陥に関する内部統制に重大な欠陥があることを発見しました。著者らが発見した重大な弱点は、アメリカ公認会計基準に対する適切な理解がある適任財務報告と会計人員が不足して、正式な期末財務報告制御プログラムとプログラムを設計と実施して、アメリカ公認会計基準の技術会計問題を解決し、アメリカ公認会計基準とアメリカ証券取引委員会が提出した財務報告に基づいて合併財務諸表の作成と審査と関連開示を要求することである。私たちは、決定された実質的な弱点を解決し、br}欠陥を制御するための一連の措置を実施している。“経営陣の財務状況と結果の議論と分析”を参照

35

カタログ表

運営-財務報告書の内部統制。“しかし、これらの措置が重大な弱点と制御欠陥を完全に解決または修復することができるという保証はありません

今回の発行完了後、私たちは米国上場企業となり、2002年の“サバンズ-オキシリー法案”に制約される。2002年“サバンズ-オキシリー法”の404節、または404節は、2020年12月31日までの会計年度報告から、我々のForm 20-F年次報告に、我々の財務報告書の内部統制に関する経営陣の報告を含むことを要求する。また、JOBS法案で定義されている“新興成長型会社”ではなくなると、独立公認会計士事務所は、財務報告の内部統制に対する我々の有効性を証明して報告しなければならない。私たちの経営陣は、私たちが財務報告書の内部統制に効果的ではないと結論を出すかもしれない。また、私たちの経営陣が財務報告の内部統制に有効であると結論しても、私たちの独立公認会計士事務所が自分のbr独立テストを行った後、私たちの内部統制や私たちの統制が記録、設計、操作、審査のレベルに満足していない場合、あるいは関連する要求に対する解釈が私たちと異なる場合、合格した報告が出される可能性があります。また、私たちが上場企業になった後、私たちの報告義務は予測可能な未来に私たちの管理、運営、財務資源、システムに大きな圧力を与えるかもしれない。私たちは評価テストと必要などんな救済措置もタイムリーに達成できないかもしれない

我々の内部制御プログラムを記録してテストする過程で、404節の要求を満たすために、財務報告内部制御における他の弱点または不足が発見される可能性がある。さらに、私たちが財務報告の内部統制の十分性を維持できなかった場合、これらの基準は時々修正、補充、または修正されるため、私たちはbr}404条に基づいて財務報告を効果的に内部統制したという結論を持続的に得ることができないかもしれない。一般的に、効果的な内部統制環境を実現し、維持できなければ、私たちの財務諸表に重大な誤報が発生し、私たちの報告義務を履行できない可能性があり、投資家が私たちが報告した財務情報に自信を失ってしまう可能性がある。これは逆に私たちが資本市場に参入する機会を制限し、私たちのbr業務の結果を損ない、私たちのアメリカ預託証明書の取引価格を低下させる可能性がある。また、財務報告の無効な内部統制は、より大きな詐欺や会社の資産乱用のリスクに直面する可能性があり、私たちが上場している証券取引所からの退市、規制調査、民事または刑事制裁に直面する可能性があります

我々の商業保険のカバー範囲は限られており,大きなコストと業務中断 に直面する可能性がある

中国の保険会社は有限商業保険製品を提供します。私たちの中国での業務については、私たちはいかなる業務責任や中断保険も負いません。どの業務中断も、私たちに巨額のコストを発生させ、私たちの資源を移転させる可能性があり、これは私たちの運営結果や財務状況に悪影響を及ぼす可能性があります

我々の四半期運営結果が変動する可能性があり,これにより我々の運営結果の予測が困難であり, は我々の四半期運営結果が予想を下回る可能性がある

私たちの四半期経営業績は過去ずっと変動していて、引き続き変動するかもしれません。これは多くの要素に依存して、その中の多くの要素 は私たちの制御範囲を超えています。私たちの経営業績はしばしば季節的です。例えば、広告やマーケティング活動は第1四半期にはあまり活発ではないことが多く、これは中国の春節休暇 の季節である。第1四半期と比較して、私たちのオンライン広告サービス顧客は、brの残りの年間予算がかかっているので、各カレンダー年末に近い時期に広告とマーケティング支出を増加させる傾向がある。また、私たちのオフライン活動の多くは毎年第4四半期に開催されているため、私たちの企業付加価値サービスは毎年第4四半期の収入も増加します。これらの理由から、私たちの経営業績を期ごとに比較することは意味がないかもしれません。あなたは私たちの過去の業績を私たちの未来の業績の指標としてはいけません。私たちの特定の時期の四半期と年間収入とコストと支出が私たちの収入に占める割合は私たちの歴史や予想比率と大きく異なるかもしれません。私たちの今後のいくつかの四半期の運営業績は予想を下回る可能性があります

36

ディレクトリ

私たちはすでに株式奨励を継続している可能性があり、これは私たちの将来の利益に悪影響を及ぼす可能性があります

北京多科は2016年12月に株激励計画、あるいは2016年株激励計画を採択し、優秀な人材を誘致と維持する能力を強化し、彼らが私たちの成長と業績の中で所有権権益を獲得することを奨励した。2019年9月、36株式会社は株式激励計画を採択し、私たちはこれを2019年株式激励計画と呼んでいる。2016年株式インセンティブ計画は2019年の株式インセンティブ計画が採択された後に同時に廃止され、2016年の株式インセンティブ計画の参加者全員が2019年の株式インセンティブ計画の下で相応の奨励を受けることが予想される。本募集説明書の日付までに、2019年株式インセンティブ計画下のすべての奨励に基づいて発行可能な普通株の最高総数は137,186,000株である。“経営陣持分インセンティブ計画”を参照

また,我々の登録が成立する前に,協力諸城は,我々に譲渡された新経済に重点を置いた業務に関する制限的な株式単位を従業員に付与した。したがって、当該等従業員の関連株式報酬支出は、親会社によって当グループの総合財務諸表に貢献として割り当てられている。2017、2018年度および2018年6月30日および2019年6月30日までの6ヶ月間、私たちはそれぞれ株式ベースの給与支出人民元490万元、人民元510万元(70万ドル)、人民元270万元および人民元2910万元(Br)(420万ドル)を記録した。私たちは、株式奨励を与えることは、私たちがキーパーソンと従業員の能力を吸引し、維持することに重要な意義があり、私たちは未来に引き続き従業員に株式報酬を支給すると信じている。したがって、私たちの株式報酬に関連する費用が増加する可能性があり、これは私たちの運営業績に悪影響を及ぼす可能性がある

深刻で持続的な世界経済の衰退と中国経済の減速は、私たちの業務、経営業績、財務状況に悪影響を及ぼす可能性がある

世界のマクロ経済環境は、米国連邦準備委員会が量的緩和を終了したこと、ユーロ圏の2014年以来の経済減速、英国の離脱影響の不確定性、持続的な貿易紛争と関税を含む挑戦に直面している。前10年と比較して、中国経済の2012年以降の成長は鈍化しており、この傾向は続く可能性がある。中国国家統計局のデータによると、2018年の中国の国内総生産は6.6%増加した。米国や中国を含む世界の主要経済体の中央銀行や金融当局がとる通貨·財政政策の長期効果にはかなりの不確実性がある。中東、欧州、アフリカの動乱やテロの脅威が懸念されている。中国と周辺アジア諸国を含む他の国との関係を懸念する人もおり、外国投資家が業務を閉鎖したり、中国への投資を撤退させたり、中国市場からの撤退や、他のbr経済影響を招いたりする可能性がある。また、米国が複数回の関税を課すことや中国が報復関税を課した後、中国と米国の関係を懸念する人もいる。これらの挑戦や不確実性が抑制または解決されるかどうか、およびそれらが世界の長期的な政治·経済状況にどのような影響を与える可能性があるかは不明である。中国の経済状況は、世界経済状況および国内経済と政治政策の変化および中国の予想や予想される全体的な経済成長率に敏感である。世界あるいは中国経済のいかなる長期的な減速も私たちの業務、経営業績、財務状況にマイナス影響を与える可能性があり、国際市場の持続的な動揺は私たちが資本市場に入って流動性需要を満たす能力に悪影響を及ぼす可能性がある。私たちの顧客は私たちとの支出を減らしたり延期したりする可能性がありますが、私たちは顧客グループ を十分に迅速に拡大することができないかもしれません。あるいは既存の顧客支出の減少の影響を相殺することはできません。また、どの顧客にも信用を提供し、顧客が経済減速により財務的困難に遭遇した場合、顧客からお金を受け取ることが困難になる可能性がある

37

カタログ表

自然災害、衛生流行病、その他の非常事件の爆発を含めて、私たちの業務運営を乱す可能性があります

私たちは自然災害と他の災難の影響を受けやすい。火災、洪水、台風、地震、停電、電気通信障害、br侵入、戦争、騒乱、テロ、または同様のイベントは、サーバ中断、障害、システム障害、またはインターネット障害を引き起こす可能性があり、これは、データ損失または破損またはソフトウェアまたはハードウェア障害を招き、サービスを提供する能力に悪影響を及ぼす可能性があります

私たちの業務もエボラウイルス病、H 1 N 1インフルエンザ、H 7 N 9インフルエンザ、鳥インフルエンザ、深刻な急性呼吸器症候群或いはSARS或いは他の流行病の不利な影響を受ける可能性がある。もし私たちの従業員がエボラウイルス病、H 1 N 1インフルエンザ、H 7 N 9インフルエンザ、鳥インフルエンザ、SARSまたは他の伝染性疾患または状況に感染していることが疑われた場合、これは私たちの従業員の隔離および/または私たちのオフィスの消毒が必要かもしれないので、私たちの業務運営は中断される可能性がある。また、私たちの業務、運営結果、財務状況は不利な影響を受ける可能性があり、これらの疫病のいずれも中国全体の経済を損なう可能性がある

会社構造に関するリスク

もし中国政府が中国の一部の業務のための運営構造を構築する協定が中国の関連業界に関連する法規に適合していないことを発見した場合、またはこれらの法規や既存の法規の解釈が将来的に変化した場合、私たちは厳しい罰を受けたり、これらの業務における私たちの権益を放棄させられたりする可能性がある

外商投資中国付加価値電気通信サービス業は厳格な監督管理を受け、多くの制限を受けている。“外商投資参入特別管理方法(2019年ネガティブリスト)”は、電子商取引サービス提供者以外に、外国投資家の商業性インターネットコンテンツプロバイダ或いはその他の付加価値電気通信サービス提供者の持分は一般的に50%を超えてはならないと規定しているが、“外商投資電気通信企業管理規定(2016年改訂版)”は、中国付加価値電気通信サービス提供業者の主要な外国投資家は海外で付加価値電気通信サービスを提供した経験を持たなければならず、良好な業績記録を維持しなければならない。また、外国投資家がインターネット伝播、インターネットコンテンツ提供、インターネットニュース情報サービス、ネットワーク出版業務、あるネットワーク文化業務、ネットワーク視聴番組業務、ラジオテレビ番組制作経営に従事する会社に投資することは禁止されている。“外商投資法条例”を参照

私たちのbrはケイマン諸島会社で、私たちの中国の子会社は現在外国投資企業とされています。そのため、実際には、我々の中国子会社は、付加価値電気通信サービスを提供したり、外資系会社が中国で展開されている他の業務を禁止または制限したりする資格がない。中国の法律と法規の厳格な遵守を確保するために、私たちはVIEとその子会社を通じてこのような業務活動を展開している。吾は中国の完全資本付属会社北京大科はすでに吾などのVIE及びその株主と一連の契約手配 を締結し、吾等は(I)吾などのVIEに対して有効な制御権を行使することができる;(Ii)吾などのVIEの実質的なすべての経済利益を獲得する;及び (Iii)は中国の法律及び法規の許可の範囲内で、吾などのVIEの全部或いは一部の持分及び資産を独占的に選択権を購入することができる。これらの 契約スケジュールの説明については、“会社の歴史と構造”を参照されたい

もし中国政府が私たちの契約手配が外商投資付加価値電気通信サービスと他の外国 禁止サービスの制限に適合していないことを発見した場合、あるいは中国政府が他の方法で私たち、私たちのVIEあるいはその任意の子会社が中国の法律や法規に違反していることを発見した場合、あるいは私たちの業務を経営するために必要な許可証や許可証が不足している場合、

38

カタログ表

中国の関連監督機関は、このような違反や失敗を処理する際に広範な裁量権を持っている

このような事件はすべて私たちの業務運営に重大な中断をもたらし、私たちの名声を深刻に損害し、更に私たちの業務、財務状況と運営結果に重大な悪影響を与える可能性がある。 これらの事件の発生により、VIEの活動を指導することができず、その経済表現に最大の影響を与え、および/またはVIEの経済効果を得ることができない場合、米国公認会計原則に基づいてその経営業績を私たちの連結財務諸表に統合することができない可能性がある

新たに公布された“中華人民共和国外商投資法”の解釈と実施、及びそれが私たちの現在の会社構造、会社管理と業務運営の実行可能性にどのように影響する可能性があり、重大な不確定性が存在する

2019年3月15日、全国人民代表大会は“中華人民共和国外商投資法”を採択し、2020年1月1日から施行され、中国の現行の3部の外商投資法律、すなわち“中華人民共和国外商投資独資企業法”、“中華人民共和国中外合作経営企業法”と“中華人民共和国中外合弁経営企業法”及びその実施細則と付属法規に代わった。“中華人民共和国外商投資法” は予想される中国の監督管理傾向を体現し、即ち国際通行のやり方に基づいてその外商投資監督管理制度、及び外資と国内投資の会社の法律要求を統一する立法努力を整理した。しかしながら、それは比較的新しいため、その解釈および実施には依然として不確実性が存在する。例えば、中華人民共和国外商投資法は“外商投資”の定義に網羅的な条項を追加し、その の定義によれば、外商投資には“外国投資家が他の法律、行政法規又は国務院が公布した規定の他の方式で中国への投資”を含むが、これ以上“他の方式”の意味を説明していない。これは未来の国務院が公布した立法規定の契約手配が外商投資の一つの形式として余地を残した。したがって、私たちの会社構造が外国投資規則に違反しているとみなされるかどうかは定かではありません。私たちは現在、契約を利用して外国人投資家の投資を禁止または制限するいくつかの業務を手配しています。また、国務院が規定した将来の立法が企業に既存の契約手配にさらなる行動を要求すれば、私たちは大きな不確実性に直面する可能性があり、私たちがこのような行動をタイムリーにあるいは根本的に達成できないかどうかは定かではない。もし私たちがこれらのような規制コンプライアンス要件を遵守するために適切かつタイムリーな措置を取ることができなければ、私たちの現在の会社構造、会社管理、および業務運営は重大で不利な影響を受ける可能性がある

39

カタログ表

私たちはVIEとその株主との契約スケジュールに依存して私たちの業務を運営していますが、これは直接所有権のように効率的に運営制御を提供し、他の面では私たちの業務に実質的で不利な影響を与える可能性があります

私たちはVIE、その株主、そしてある子会社との契約手配で中国での業務を経営しています。これらの契約スケジュールの説明については、“会社の歴史と構造”を参照されたい。VIEに対する制御権を提供してくれる点で、これらの契約スケジュールは直接所有権よりも有効である可能性がある。例えば、私たちのVIEおよびその株主は、受け入れ可能な方法で業務を展開できなかったか、または私たちの利益を損なう他の行動をとることを含む、彼らと私たちとの契約スケジュールに違反する可能性がある。我々VIEとその子会社が貢献した収入は、私たちの2017年、2018年および2018年6月30日と2019年6月30日までの6ヶ月間の全収入をほぼ構成しています

もし私たちがVIEの直接所有権を持っていれば、私たちは株主としての権利を行使し、私たちVIEの取締役会を改革することができ、これは逆に、任意の適用される受託責任の制約の下でbrの改革を実施することができるだろう。しかし,契約スケジュールにより,我々のVIEとその株主に依存して契約規定のそれぞれの義務を履行し,我々のVIEに対して制御権を行使することが予想される.私たちVIEの株主はわが社の最良の利益に合致しない可能性があり、これらの契約規定の義務を履行しない可能性もあります。VIE及びその株主との契約により経営業務を手配している間、このようなリスクが存在するであろう。もしこれらの契約に関連するいかなる論争も解決されていなければ、私たちは中国の法律と仲裁、訴訟、あるいは他の法律手続きを通じて、これらの契約の下での私たちの権利を実行しなければならないので、中国の法律制度の不確実性の影響を受けるだろう。私たちのVIEまたはその株主が、私たちと彼らとの契約に基づいて彼らの義務を履行できなかったことは、私たちの業務に実質的な悪影響を及ぼすことになります。したがって,VIEおよびその株主との契約手配は,我々の業務運営を制御する上で直接所有権よりも有効である可能性がある

私たちのVIEまたはその株主が私たちと彼らとの契約スケジュールに基づいてその義務を履行できなかったことは、私たちの業務に重大な悪影響を与えます

もし私たちのVIEまたはその株主がそれぞれの契約手配の義務を履行できなかった場合、私たちは中国での業務運営を効果的に制御することができ、巨額のコストを発生させ、追加の資源をかけてこれらの手配を実行しなければならない可能性がある契約手配を実行する能力によって制限される可能性がある。我々はまた、特定の履行や禁止救済を求めること、およびクレームを求めることを含む中国の法律下の法的救済に依存しなければならない可能性があり、これらの賠償が中国の法律の下で有効であることを保証することはできない。例えば、私たちVIEの株主が、私たちがこれらの契約スケジュールに従って購入選択権を行使した後、私たちVIEの株式を私たちの中国子会社またはその指定者に譲渡することを拒否した場合、または彼らが他の方法で悪意を持って行動したり、その契約義務を履行できなかった場合、私たちは法的行動を取って彼らにその契約義務を履行させなければならないかもしれません。また、私たちのVIEにおいて、そのような株主の持分権益に関する紛争や政府訴訟が発生した場合、私たちは契約に基づいて株主権利の行使を手配したり、株式の質権をキャンセルする能力が損なわれる可能性があります。もしこれらの紛争や訴訟がVIEに対する私たちの制御を弱めるならば、私たちは中国での業務運営の効果的な制御を維持できず、それによって私たちのVIEの財務業績を強化し続けることができないかもしれません。これは逆に私たちの業務、運営、財務状況に大きな悪影響を与えます

40

カタログ表

私たちの契約で手配されたすべての合意は中国の法律によって管轄され、中国で仲裁を通じて論争を解決することを規定しています。したがって、これらの契約は中国の法律に基づいて解釈され、いかなる論争も中国の法律手続きによって解決される

私たちの契約で手配されたすべての合意は中国の法律によって管轄され、中国が仲裁を通じて論争を解決することを規定している。したがって、これらの契約は中国の法律に基づいて解釈され、いかなる論争も中国の法律手続きによって解決される。中国の法制度は米国などの他の管轄区のように発達していない。したがって、中国の法律システムの不確実性は、私たちがこれらの契約手配を実行する能力を制限するかもしれない。また、中国の法律に基づいてVIEにおける契約手配をどのように解釈あるいは実行するかについては、前例が少なく、正式な指導意見もほとんどない。法的行動が必要であれば、このような仲裁の最終結果にはまだ大きな不確実性がある。また、中国の法律によると、仲裁人の裁決は最終裁決であり、当事者は裁判所で仲裁結果に上訴することができず、敗訴側が所定の期限内に仲裁裁決を実行できなかった場合、勝訴側は仲裁裁決認可手続きを通じて中国裁判所で仲裁裁決を実行するしかなく、これには追加の費用と遅延が必要となる。もし私たち がこれらの契約スケジュールを実行できない場合、あるいは私たちがこれらの契約スケジュールを実行する過程で重大な遅延や他の障害に遭遇した場合、私たちのVIEを効率的に制御できない可能性があり、私たちの業務を展開する能力は負の影響を受ける可能性があります。“中国でビジネスをすることに関するリスク中国の法律制度や法律法規解釈に関する不確実性は、私たちに実質的かつ不利な影響を与える可能性がある”と見られる

私たちのVIEに関連する契約手配は中国税務機関の審査を受ける可能性があり、 彼らは私たちまたは私たちのVIEが追加の税金を欠いていると判断するかもしれません。これは私たちの財務状況とあなたの投資価値に否定的な影響を与えるかもしれません

適用される中国の法律·法規によると、関連側間の手配や取引は、取引を行った納税年度後10年以内に中国税務機関の監査または質疑を受ける可能性がある。もし中国税務機関が吾らと吾などのVIEとの間の 契約手配が独立方式で締結されていないと認定した場合、適用された中国の法律、規則及び 法規によって減税を許可せず、譲渡定価調整の形で吾などのVIEの収入を調整することに至った場合、吾などは重大かつ不利な税務結果に直面する可能性がある。譲渡定価調整は、私たちのVIEが中国の税務目的記録のための費用を減額する可能性があり、これは逆に、私たちの中国子会社の税収支出を減少させることなく、その税務負担を増加させる可能性がある。また、中国税務機関は適用規定に基づいて、私たちのVIEに調整後だが税金を納めていない追加税務責任を徴収することができます。もし私たちのVIEの税金が増加した場合、またはそれが滞納金や他の罰金の支払いを要求された場合、私たちの財務状況は実質的な悪影響を受ける可能性がある

我々VIEの株主は私たちと実際的または潜在的な利益と衝突する可能性があり、これは私たちの業務や財務状況に実質的な悪影響を及ぼす可能性がある

私たちVIEの株主は私たちと実際的または潜在的な利益と衝突するかもしれない。これらの株主は、私たちのVIEを違反または拒否し、私たちと彼らと私たちのVIEとの間の既存の契約スケジュールを違反または拒否する可能性があり、これは、私たちのVIEを効果的に制御し、彼らから経済的利益を得る能力に重大で不利な影響を与えるだろう。例えば、株主は、契約に基づいて支払うべきお金をタイムリーに送金できなかったことを含む、VIEとの合意を私たちに不利な方法で履行させる可能性があります。利益相反が発生した場合、これらの株主のいずれかまたはすべての株主がわが社の最良の利益に行動するか、またはこのような紛争が私たちに有利な方法で解決されることを保証することはできません。もし私たちがこれらのbr株主との間のいかなる利益衝突や紛争も解決できなければ、私たちは法的手続きに頼らざるを得なくなり、これは私たちの業務中断を招き、このような法的手続きの結果の大きな不確実性に直面させる可能性があります

41

ディレクトリ

私たちは、VIEが保有するライセンス、ライセンス、および資産を使用することができないかもしれません、またはこれらのライセンス、ライセンス、および資産から利益を得ることができません

VIEとの私たちの契約スケジュールの一部として、私たちのVIEは、ライセンス、ライセンス、ドメイン名、および私たちの知的財産の大部分を含むが、これらに限定されないいくつかの資産、ライセンス、およびライセンスを持っています。契約に含まれる条項は,我々VIEの株主が我々VIEの有効な存在を確保し,我々VIEの物質資産の処分を制限する義務があることを明確に規定している。しかしながら、我々VIEの株主がこれらの契約スケジュールの条項に違反し、任意のVIEを自発的に清算し、または私たちのVIEが破産を宣言した場合、その資産の全部または一部が第三者債権者の保有権または権利によって制限されている場合、または私たちの同意なしに他の方法で処分または保証された場合、私たちは業務運営の一部または全部を展開することができないか、または他の方法で私たちVIEが保有する資産から利益を得る可能性があり、これは私たちの業務、財務状況、および運営結果に大きな悪影響を及ぼす可能性がある。さらに、契約スケジュールによれば、私たちの事前に同意されていない場合、私たちのVIEは、事業におけるその重大な資産または合法的または実益権益をいかなる方法でも売却、譲渡、担保または処分してはならない。私たちのVIEが自発的または非自発的清算手続きを経験した場合、その株主または無関係な第三者債権者は、私たちのVIEの資産の一部または全部に対して権利を有することを要求し、それによって、私たちの業務を経営する能力を阻害し、私たちの成長を制限することができるかもしれない

中国で商売をするリスク

中国の法律制度と法律法規解釈に関する不確実性は が私たちに重大な悪影響を及ぼす可能性がある

中華人民共和国の法律制度は成文法規に基づく民法制度である.普通法制度と異なり、大陸法系下の以前の裁判所判決は参考になるが、先例価値は限られている

1979年、中華人民共和国政府は経済事務を全面的に規範化する法律法規体系を公布し始めた。30年来の立法の全体的な効果は、中国の様々な形式の外商投資の保護を大幅に強化した。しかし、中国はまだ完全な法律体系を形成しておらず、最近公布された法律法規は中国の経済活動のあらゆる面をカバーするのに十分ではないかもしれない。特に、中国の法律体系は成文法規に基づいており、従来の裁判所判決は先例としての価値が限られていた。これらの法律法規は比較的に新しいため、しかも中国の法律体系は絶えず迅速に発展しているため、多くの法律、法規と規則の解釈は統一されていない可能性があり、これらの法律、法規と規則の実行には不確定性が存在する。これらの不確実性は、法律要件の関連性の判断と、契約権利または侵害クレームを実行する能力に影響を及ぼす可能性がある。さらに、規制の不確実性が利用される可能性があり、不当または軽率な法的行動または脅威によって、私たちから支払いまたは利益を搾取しようとしている。また、中国の法制度部分は政府政策と内部規則に基づいており、その中のいくつかは適時に公表されていないか、あるいは全く公表されておらず、追跡力を持っている可能性がある。したがって、私たちはこのような政策と規則に違反した後のある時間に、私たちがこのような政策と規則に違反していることに気づくかもしれない。また、中国のどの行政や裁判所訴訟も長引く可能性があり、巨額のコストと資源の分流および管理層の注意移転を招く可能性がある

特に、私たちが経営している業界に関連する中国の法律法規が発展し、変化している。私たちはすでに私たちの業務運営に適用される法律と法規を遵守し、適用された法律と法規に基づいていかなる規則に合わない活動に従事することを避ける措置を取っているにもかかわらず、中国政府当局は未来に新しい法律とbr法規を公布して、私たちの経営する業界を規範化するかもしれない。私たちのやり方は私たちが経営している業界に関連するいかなる新しい中国の法律や法規に違反するとはみなされないということを保証することはできません。また、私たちが経営している業界の発展は、中国の法律、法規、政策の変化を招く可能性があります

42

カタログ表

Brの解釈および適用では、私たちの既存の法律、法規、および政策を制限または制限する可能性があり、これは、私たちの業務および運営に実質的な悪影響を及ぼす可能性がある

我々が制御する無形資産(印鑑や印鑑を含む)の受託者や許可ユーザは,その責任を果たすことができない場合や,これらの資産を流用したり乱用したりする可能性がある

中国の法律によると、会社取引の法律文書は、協定及び契約を含み、署名実体の印鑑又は印鑑を使用し、又は指定された法定代表者によって署名され、その指定された法定代表者が中国関連市場規制行政当局に登録及び届出されている

印鑑と印鑑の使用安全を確保するために,印鑑と印鑑を用いた内部制御プログラムとルールを作成した.印鑑や印鑑を使用しようとする場合、担当者は私たちのオフィス自動化システムを介して申請を提出し、許可従業員が私たちの内部制御プログラムと規則に基づいて検証と承認を行います。また、印鑑の物理的安全を維持するために、通常、許可された従業員のみが入ることができる安全な位置に印鑑を保存する。私たちはこのような許可された従業員を監視しますが、関連手続きはすべての乱用や不注意を防ぐのに十分ではないかもしれません。私たちの従業員は、例えば、私たちの承認されていない契約を締結することによって、または私たちのある子会社またはVIEの統制を求めることによって、職権を乱用するリスクがある。もし誰かの従業員が何らかの理由で私たちの印鑑、印鑑、あるいは他の支配無形資産を取得、濫用または流用した場合、私たちの正常な業務運営は妨害される可能性があります。私たちは会社や法律行動を取らなければならないかもしれませんが、これは問題を解決し、経営陣を私たちの運営から移すのに時間と資源がかかるかもしれません

中国の経済、政治と社会条件および政府政策の変化は私たちの業務と将来性に実質的な悪影響を及ぼす可能性がある

私たちのほとんどの業務は中国に設置されている。そのため、私たちの業務、見通し、財務状況と経営業績は中国全体の政治、経済と社会状況の影響を大きく受ける可能性があり、中国全体の経済の持続的な成長の影響を大きく受ける可能性がある。中国経済は多くの面で大多数の先進国の経済と異なり、政府が参加する数量、発展レベル、成長速度、外貨規制と資源配置を含む。中国政府は市場力を利用して経済改革を行い、生産性資産の国有所有権を減少させ、完全な企業法人管理構造を構築することを強調したが、中国の相当部分の生産性資産は依然として政府の所有に帰する。また、中国政府は引き続き産業政策を実施することで、業界の発展を規範化する上で重要な役割を果たしている。中国政府はまた、資源を配置し、外貨債務の支払いを制御し、通貨政策を制定し、特定の業界や会社に優遇待遇を提供することで、中国の経済成長を重要にコントロールしている

中国経済は過去数十年間に著しい成長を経験したにもかかわらず、地理的にも異なる経済部門の間でも、成長は不均衡である。中国の経済状況、中国政府の政策、または中国の法律法規のいかなる不利な変化も、中国全体の経済成長に実質的な悪影響を及ぼす可能性がある。このような事態の発展は、私たちの業務や経営業績に悪影響を与え、私たちのサービスの需要を減少させ、私たちの競争地位に悪影響を及ぼす可能性がある。中国政府は経済成長を奨励し、資源配置を誘導する様々な措置を実施した。その中のいくつかの措置は中国全体の経済に有利になるかもしれないが、私たちにマイナスの影響を与える可能性がある。例えば、私たちの財務状況や経営業績は、政府の資本投資のコントロールや税収法規の変化の悪影響を受ける可能性がある。また、中国政府は過去に金利調整を含むいくつかの措置を講じてコントロールしてきた

43

カタログ表

経済成長の速度ですこのような措置は中国の経済活動を減少させるかもしれない。中国経済のどの長期的な減速も、私たちのサービスに対する需要を減少させ、私たちの業務と経営業績に実質的かつ不利な影響を与える可能性がある

我々の株主が獲得したいくつかの我々に不利な判決は強制的に実行できない可能性がある

私たちはケイマン諸島の会社で、現在私たちのほとんどの業務は中国で行われています。また、私たちの現在の役員や役人の多くはアメリカ以外の国の国民や住民です。したがって、あなたの権利がアメリカ連邦証券法または他の側面によって侵害されていると思う場合、あなたはアメリカで私たちまたはこれらのbr個人を提訴することが難しいか不可能かもしれません。あなたがこのようなbr訴訟を提起することに成功しても、ケイマン諸島と中国の法律は、私たちの資産や私たちの役員や上級管理者に対する資産の判決を実行できないかもしれません。ケイマン諸島と中国の関連法律に関するより多くの情報は、“民事責任の実行可能性”を参照されたい

インターネットを介して伝播される情報に対する中国の規制と審査は、私たちの業務や名声に悪影響を及ぼす可能性があり、私たちのプラットフォームに表示された情報に責任を負わせる可能性がある

中国政府はすでにインターネットアクセスを管理し、インターネット上でニュースやその他の情報を発表する規定を採択している。本規定によると、インターネットコンテンツプロバイダとインターネット出版社は、中国の法律法規に違反し、中国民族の尊厳を損なう、あるいは反動、猥褻、迷信、詐欺、誹謗の内容をインターネット上で発表または展示してはならない。これらの要件を遵守しない場合、インターネットコンテンツや他のライセンスを提供するライセンスを破棄し、関連サイトを閉鎖する可能性があります。サイト運営者は、ウェブサイトに表示されているか、またはサイトにリンクされているこのような審査された情報に責任を負うことも可能である。もし私たちのプラットフォームがこのような要求に違反していることが発見された場合、私たちは関連部門の処罰を受ける可能性があり、私たちの運営や名声は不利な影響を受ける可能性がある

私たちは、私たちが持っている可能性のある任意の現金およびbrの融資需要に資金を提供するために、私たちの中国子会社が支払う配当金および他の配当金分配に依存するかもしれませんが、私たちの中国子会社が私たちに支払う能力および私たちが支払う必要があるいかなる税金の制限も、私たちが業務を展開する能力に重大で不利な影響を与える可能性があります

私たちはケイマン諸島持株会社で、外部融資を除いて、私たちは主に私たちの中国子会社の配当金と他の株式分配に依存して、私たちの株主に配当金と他の現金分配を支払い、私たちが発生する可能性のあるいかなる債務を返済するために必要な資金を含む私たちの現金需要を満たす。私たちが中国の子会社で配当金を分配する能力はそれに基づいて収益を分配できる。中国の現行法規は、我々の中国子会社が中国の会計基準と法規に基づいて確定した累積利益(あればある)からそれぞれの株主に配当金を支払うことしかできないことを許可している。また、私たちのすべての中国子会社、私たちのVIEおよびその子会社は毎年、その積立金がその登録資本の50%に達するまで、少なくとも10%の税引後利益(ある場合)を法定積立金として確保しなければならない。私たちのすべての中国子会社も、予約された金額(あれば)が自分で決定されているにもかかわらず、その税引後利益から従業員福祉基金としての資金の一部を再分配することを要求されている。これらの備蓄は現金配当金 として分配できない。もし私たちの中国子会社が将来自分のために債務を発生させれば、債務を管理するツールは彼らが私たちに配当金や他のbrを支払う能力を制限するかもしれない。私たちの中国子会社がそのそれぞれの株主に配当金または他の支払いを割り当てる能力のいかなる制限も、私たちの業務に有利になる可能性のある投資または買収、配当金の支払い、または他の方法で私たちの業務に資金を提供し、業務を展開する能力に実質的かつ不利な制限をもたらす可能性がある

44

カタログ表

また、“企業所得税法”及びその実施細則は、中国会社が非中国住民企業に支払う配当金には、中華人民共和国中央政府と非中国住民企業登録成立の他の国又は地域政府との間の条約又は手配に基づいて別途免除又は減免しない限り、最高10%の事前提出税率を適用することが規定されている

持続的な資本流出と2016年第4四半期の人民元のドル安に対応するため、中国人民銀行中国銀行と国家外国為替管理局は次の数ヶ月間に、中国会社の外貨送金に対する海外買収、配当金の支払い、株主ローンの返済のより厳しい審査手続きを含む一連の資本規制措置を実施した。例えば、中国人民銀行は2016年11月26日に“域内企業がオフショア人民元ローンを提供することに関する事項をさらに明確にすることに関する通知”すなわち中国人民銀行第306号通知を発表し、その中で、域内企業がそれと株式関係にある海外企業に提供するオフショア人民元ローンは、当該域内企業が最近監査された所有者権益の30%を超えてはならないと規定している。中国人民銀行通手紙306は、私たちの中国子会社が私たちにオフショアローンを提供する能力を制限するかもしれない。中国政府は引き続きその資本規制を強化する可能性があり、私たちの中国子会社の配当金および他の分配は将来的により厳しい審査を受ける可能性がある。私たちの中国子会社が私たちに配当金または他の分配を支払う能力に対するいかなる制限も、私たちの成長、投資または買収に有利になる可能性があり、配当金を支払うこと、または他の方法で私たちの業務に資金を提供し、業務を展開する能力に実質的に不利な制限をもたらす可能性がある。また、“中国企業所得税については、私たちは”中国住民企業“に分類される可能性があります。これは、私たちおよび私たちの非中国株主およびアメリカ預託株式保有者に不利な税収結果をもたらし、私たちの経営業績とあなたの投資価値に大きな悪影響を及ぼす可能性があります”を参照されたい

“中華人民共和国企業所得税法”及び関連法規によると、外商投資企業、例えば我々の中国子会社は、その任意の外国非住民企業投資家に支払う配当金、利息、レンタル料又は特許使用料、及びいかなる外国企業投資家が資産を処分する収益(当該等の資産の純資産を差し引いた後)には、10%の源泉徴収税を支払う必要があり、当該外国企業投資家の登録司法管轄区域が中国と税収協定を締結しない限り、事前提出税率を下げることが規定されている

中国の監督管理海外持株会社の中国実体への融資と直接投資、及び政府の通貨両替に対する制御は、今回の発行で得られた資金を利用して私たちの中国子会社と私たちのVIEに融資を提供することを制限または阻止するか、あるいは私たちの中国子会社に追加資本を提供することを制限または阻止する可能性がある

運用が次発行で得られた金である場合、吾らはオフショア持株会社として、中国の法律及び法規に基づいて、融資や出資方式を通じて私たちの中国付属会社への資金提供を許可されているが、中国の法律により、同等の付属会社は外商投資企業とみなされている。しかし、吾らが中国付属会社に貸してその活動を援助するローンは法定限度額を超えてはならず、現地の外管局に登録しなければならないが、私たちの中国付属会社への出資は外商投資総合管理情報システムに必要なbr届出を行い、中国の他の政府部門に登録しなければならない

外為局は“外商投資企業の資本金決済管理業務の改革に関する国家外貨管理局の通知”あるいは“外商投資企業の外貨資本金支払い決済管理に関する操作問題の改善に関する通知”、“国家外貨管理局の外国為替業務管理の強化に関する問題に関する通知”、“一部の資本項目の外貨管理に関する問題のさらなる明確化と規範化に関する通知”を発表し、2015年6月1日から施行された

45

カタログ表

商業、 または45号通。第19号通知によると、外商投資会社の外貨登録資本の人民元資本への転換と使用を規範化し、人民元資本を人民元委託ローンの発行、企業間ローンの返済または第三者に譲渡された銀行ローンの返済に使用してはならない。第19号通知は、外商投資企業外貨登録資本を人民元資本に換算して国内株式投資に使用することを許可したが、外商投資企業外貨資本換算人民元は直接或いは間接的にその業務範囲以外の用途に使用してはならないという原則を再確認した。そのため、実際の操作では、外管局がこれらの資本を中国での株式投資に使用することを許可するかどうかは不明である。外管局は2016年6月9日に“国家外国為替管理局の資本項目の外貨決済管理政策の改革と規範化に関する通知”を発表し、“通知19”の一部の規定を再確認したが、外商投資会社の外貨登録資本を使用して人民元資本に転換した人民元資本の人民元委託ローンの発行を禁止することを、このような資本を用いて非関連企業への融資を禁止することに変更した。国家外国為替管理局第19号通告と第16号通告に違反した行為は行政処罰を受ける可能性がある。第19号通書および第16号通書は、保有する任意の外貨(初公開発売および後続公開発売で得られた純額を含む)を中国の付属会社に移す能力を大きく制限する可能性があり、流動資金や中国での業務に資金を提供し、業務を展開する能力に悪影響を及ぼす可能性がある

外貨ローンがどの中国国内会社にも制限を加えているため、私たちのVIEとその子会社(どの家も中国国内会社)にこのようなローンを発行することはあまりありません。また、我々VIE及びその子会社が現在展開している業務の外国投資への制限を受けて、出資によりVIE及びその子会社の活動に資金を提供することはあまり不可能である

中国法規が海外持株会社の中国実体に対する融資と直接投資に対して提出した様々な要求に基づいて、私たちはあなたに保証することができません。私たちは必要な政府登録を完成したり、適時に必要な政府の許可を得ることができて、私たちの未来に私たちの中国子会社あるいは私たちのVIEあるいは私たちの中国子会社への未来への出資に関連します。したがって、私たちが必要な時に私たちの中国子会社または私たちのVIEおよびそのbr子会社にタイムリーな財務支援を提供する能力があるかどうかには、不確実性がある。もし吾らがそのような登録を完了しなかったり、そのような承認を得られなかったりすれば、吾らが外貨を使用する能力は、私たちが初公募から得た収益や、私たちが資金を注入したり、他の方法で吾などの中国業務を援助したりする能力がマイナス影響を受ける可能性があり、私たちなどの流動資金や私たちが業務に資金を提供し、業務を拡張する能力に重大な悪影響を与える可能性がある

為替レートの変動は私たちの運営結果とあなたの投資価値に大きな悪影響を及ぼす可能性があります