NVVE-20211231誤り00018368752021会計年度0.150.1050.1011P 5 Y50110Http://Fasb.org/us-GAAP/2021-01-31#PropertyPlantAndEquipmentAndFinanceLeaseRightOfUseAssetAfterAcumulatedDepreationAndAmortifyHttp://Fasb.org/us-GAAP/2021-01-31#その他負債現在Http://Fasb.org/us-GAAP/2021-01-31#その他負債は現在ではありません00018368752021-01-012021-12-310001836875アメリカ-アメリカ公認会計基準:普通株式メンバー2021-01-012021-12-310001836875アメリカ公認会計基準:保証メンバー2021-01-012021-12-3100018368752021-06-30ISO 4217:ドル00018368752022-03-21Xbrli:共有0001836875US-GAAP:顧客集中度リスクメンバーNVVE:お客様1番のメンバー米国-GAAP:SalesRevenueNetMembers2020-01-012020-12-31Xbrli:純0001836875US-GAAP:顧客集中度リスクメンバーNVVE:お客様1番のメンバー米国-GAAP:SalesRevenueNetMembers2021-01-012021-12-310001836875US-GAAP:顧客集中度リスクメンバー米国-GAAP:SalesRevenueNetMembersNVVE:クライアント4名2021-01-012021-12-310001836875US-GAAP:顧客集中度リスクメンバー米国-GAAP:SalesRevenueNetMembersNVVE:クライアント4名2020-01-012020-12-310001836875US-GAAP:顧客集中度リスクメンバー米国-GAAP:SalesRevenueNetMembersNVVE:お客様5名のメンバー2021-01-012021-12-310001836875US-GAAP:顧客集中度リスクメンバー米国-GAAP:SalesRevenueNetMembersNVVE:お客様5名のメンバー2020-01-012020-12-3100018368752021-12-3100018368752020-12-31ISO 4217:ドルXbrli:共有0001836875米国-GAAP:転換可能な第一選択株メンバー2020-12-310001836875米国-GAAP:転換可能な第一選択株メンバー2021-12-310001836875米国-公認会計基準:累積優先株メンバー2020-12-310001836875米国-公認会計基準:累積優先株メンバー2021-12-310001836875NVVE:製品とサービスのメンバー2021-01-012021-12-310001836875NVVE:製品とサービスのメンバー2020-01-012020-12-310001836875アメリカ-公認会計基準:メンバーに授与2021-01-012021-12-310001836875アメリカ-公認会計基準:メンバーに授与2020-01-012020-12-3100018368752020-01-012020-12-310001836875アメリカ-公認会計基準:第一選択株式メンバーNVVE:シリーズA転換第一選択株式メンバ2019-12-310001836875アメリカ-アメリカ公認会計基準:普通株式メンバー2019-12-310001836875US-GAAP:AdditionalPaidInCapitalMembers2019-12-310001836875アメリカ公認会計原則:他の総合収入メンバーを累計2019-12-310001836875アメリカ-公認会計基準:前払いメンバーを保留2019-12-310001836875アメリカ公認会計基準:非制御的利益メンバー2019-12-3100018368752019-12-310001836875アメリカ-公認会計基準:第一選択株式メンバーNVVE:シリーズA転換第一選択株式メンバ2020-01-012020-12-310001836875アメリカ-アメリカ公認会計基準:普通株式メンバー2020-01-012020-12-310001836875US-GAAP:AdditionalPaidInCapitalMembers2020-01-012020-12-310001836875アメリカ公認会計原則:他の総合収入メンバーを累計2020-01-012020-12-310001836875アメリカ-公認会計基準:前払いメンバーを保留2020-01-012020-12-310001836875アメリカ公認会計基準:非制御的利益メンバー2020-01-012020-12-310001836875アメリカ-公認会計基準:第一選択株式メンバーNVVE:シリーズA転換第一選択株式メンバ2020-12-310001836875アメリカ-アメリカ公認会計基準:普通株式メンバー2020-12-310001836875US-GAAP:AdditionalPaidInCapitalMembers2020-12-310001836875アメリカ公認会計原則:他の総合収入メンバーを累計2020-12-310001836875アメリカ-公認会計基準:前払いメンバーを保留2020-12-310001836875アメリカ公認会計基準:非制御的利益メンバー2020-12-310001836875アメリカ-公認会計基準:第一選択株式メンバーNVVE:シリーズA転換第一選択株式メンバ2021-01-012021-12-310001836875US-GAAP:AdditionalPaidInCapitalMembers2021-01-012021-12-310001836875アメリカ公認会計原則:他の総合収入メンバーを累計2021-01-012021-12-310001836875アメリカ-公認会計基準:前払いメンバーを保留2021-01-012021-12-310001836875アメリカ公認会計基準:非制御的利益メンバー2021-01-012021-12-310001836875NVVE:EDF更新可能メンバーアメリカ-アメリカ公認会計基準:普通株式メンバー2021-01-012021-12-310001836875NVVE:EDF更新可能メンバーUS-GAAP:AdditionalPaidInCapitalMembers2021-01-012021-12-310001836875NVVE:EDF更新可能メンバー2021-01-012021-12-310001836875アメリカ-公認会計基準:第一選択株式メンバーNVVE:シリーズA転換第一選択株式メンバ2021-12-310001836875アメリカ-アメリカ公認会計基準:普通株式メンバー2021-12-310001836875US-GAAP:AdditionalPaidInCapitalMembers2021-12-310001836875アメリカ公認会計原則:他の総合収入メンバーを累計2021-12-310001836875アメリカ-公認会計基準:前払いメンバーを保留2021-12-310001836875アメリカ公認会計基準:非制御的利益メンバー2021-12-310001836875アメリカ-公認会計基準:第一選択株式メンバー2021-01-012021-12-310001836875アメリカ-公認会計基準:第一選択株式メンバー2020-01-012020-12-310001836875NVVE:新メンバー2021-12-31NVVE:会員0001836875NVVE:新会社員2021-12-310001836875NVVE:LevoMobilityLLCMメンバーアメリカ-公認会計基準:可変利益実体の主要利益メンバー2021-01-012021-12-310001836875NVVE:LevoMobilityLLCMメンバーアメリカ-公認会計基準:可変利益実体の主要利益メンバー2021-12-310001836875NVVE:石峰メンバーNVVE:LevoMobilityLLCMメンバー2021-12-310001836875NVVE:契約締結メンバー2020-11-112020-11-110001836875NVVE:契約締結メンバー2020-11-110001836875アメリカ公認会計基準:保証メンバー2020-11-112020-11-110001836875NVVE:A 6高度なセキュリティ転換可能債務メンバー2020-11-172020-11-170001836875NVVE:新生メンバー2021-03-192021-03-190001836875アメリカ-アメリカ公認会計基準:普通株式メンバー2021-04-012021-06-3000018368752021-03-180001836875NVVE:新生メンバー2021-03-190001836875NVVE:EarnOutSharesMemberNVVE:新生メンバー2021-01-012021-12-310001836875NVVE:EarnOutSharesMember2021-12-310001836875NVVE:EarnOutSharesMember2021-01-012021-12-310001836875NVVE:EDF更新可能メンバー2020-11-1100018368752020-11-112020-11-1100018368752020-11-110001836875NVVE:EDF更新可能メンバー2020-11-112020-11-11NVVE:取引日0001836875NVVE:新メンバー2020-11-110001836875NVVE:新生メンバー2020-11-110001836875米国-GAAP:IPOメンバーNVVE:新規買収会社のメンバー2021-01-012021-12-310001836875米国-GAAP:IPOメンバーNVVE:新規買収会社のメンバー2021-12-310001836875US-GAAP:PrivatePlacementMembersNVVE:新規買収会社のメンバー2021-01-012021-12-310001836875US-GAAP:PrivatePlacementMembersNVVE:新規買収会社のメンバー2021-12-310001836875NVVE:公的·個人単位のメンバー2021-01-012021-12-310001836875NVVE:新規買収会社のメンバー2021-01-012021-12-310001836875NVVE:PIPE保証メンバー2021-03-190001836875NVVE:MainOfficeLeaseMember2021-05-160001836875US-GAAP:顧客集中度リスクメンバーアメリカ公認会計基準:売掛金メンバーNVVE:お客様2人のメンバー2021-01-012021-12-310001836875US-GAAP:顧客集中度リスクメンバーアメリカ公認会計基準:売掛金メンバーNVVE:クライアント4名2020-01-012020-12-310001836875US-GAAP:顧客集中度リスクメンバーアメリカ公認会計基準:売掛金メンバーNVVE:お客様5名のメンバー2021-01-012021-12-310001836875US-GAAP:顧客集中度リスクメンバーアメリカ公認会計基準:売掛金メンバーNVVE:お客様5名のメンバー2020-01-012020-12-310001836875国:アメリカ2021-01-012021-12-310001836875国:アメリカ2020-01-012020-12-310001836875国:GB2021-01-012021-12-310001836875国:GB2020-01-012020-12-310001836875国:DK2021-01-012021-12-310001836875国:DK2020-01-012020-12-310001836875国:アメリカ2021-12-310001836875国:アメリカ2020-12-310001836875国:DK2021-12-310001836875国:DK2020-12-310001836875SRT:累計調整有効期限調整メンバ2020-12-310001836875SRT:累計調整有効期限調整メンバ2020-01-012020-12-310001836875NVVE:新規買収会社のメンバー2020-11-172020-11-170001836875アメリカ-GAAP:サービスメンバー2021-01-012021-12-310001836875アメリカ-GAAP:サービスメンバー2020-01-012020-12-310001836875アメリカ-公認会計基準:製品メンバー2021-01-012021-12-310001836875アメリカ-公認会計基準:製品メンバー2020-01-012020-12-3100018368752022-01-012021-12-3100018368752023-01-012021-12-3100018368752024-01-012021-12-310001836875アメリカ-公認会計基準:製品メンバーNVVE:CustomerForWhichCompanyHasControlOfTransferOfEquipmentMember2021-01-012021-12-310001836875アメリカ-公認会計基準:貿易売掛金メンバーアメリカ-公認会計基準:製品メンバーNVVE:CustomerForWhichCompanyHasControlOfTransferOfEquipmentMember2021-01-012021-12-310001836875アメリカ公認会計基準:財務売掛金メンバーアメリカ-公認会計基準:製品メンバーNVVE:CustomerForWhichCompanyHasControlOfTransferOfEquipmentMember2021-01-012021-12-310001836875アメリカ-公認会計基準:公正価値入力レベル1メンバーNVVE:個人保証メンバー2021-12-310001836875アメリカ-公認会計基準:公正価値入力レベル2メンバーNVVE:個人保証メンバー2021-12-310001836875アメリカ-公認会計基準:公正価値投入レベル3メンバーNVVE:個人保証メンバー2021-12-310001836875NVVE:個人保証メンバー2021-12-310001836875NVVE:個人保証メンバー2021-01-012021-12-310001836875アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ公認会計基準:償還可能な第一選択株式メンバー2021-12-310001836875アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ公認会計基準:償還可能な第一選択株式メンバー2021-12-310001836875アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ公認会計基準:償還可能な第一選択株式メンバー2021-12-310001836875アメリカ公認会計基準:償還可能な第一選択株式メンバー2021-12-310001836875アメリカ公認会計基準:償還可能な第一選択株式メンバー2021-01-012021-12-310001836875アメリカ-公認会計基準:公正価値入力レベル1メンバー2021-12-310001836875アメリカ-公認会計基準:公正価値入力レベル2メンバー2021-12-310001836875アメリカ-公認会計基準:公正価値投入レベル3メンバー2021-12-310001836875NVVE:個人保証メンバー2020-12-310001836875アメリカ公認会計基準:償還可能な第一選択株式メンバー2020-12-310001836875US-GAAP:公正価値測定非日常的なメンバーアメリカ-公認会計基準:公正価値投入レベル3メンバーNVVE:個人保証メンバー2021-12-310001836875US-GAAP:公正価値測定非日常的なメンバーアメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-公認会計基準:投入リスクを測定する自由金利メンバーNVVE:個人保証メンバー2021-12-310001836875US-GAAP:公正価値測定非日常的なメンバーアメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ公認会計原則:投入価格を測るメンバーNVVE:個人保証メンバー2021-12-310001836875US-GAAP:公正価値測定非日常的なメンバーアメリカ-公認会計基準:公正価値投入レベル3メンバーSRT:最小メンバ数2021-12-310001836875US-GAAP:公正価値測定非日常的なメンバーアメリカ-公認会計基準:公正価値投入レベル3メンバーSRT:最大メンバ数2021-12-310001836875US-GAAP:公正価値測定非日常的なメンバーアメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-公認会計基準:投入リスクを測定する自由金利メンバー2021-12-310001836875US-GAAP:公正価値測定非日常的なメンバーアメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ公認会計原則:投入価格を測るメンバー2021-12-310001836875NVVE:トリガイベントを償還する確率メンバUS-GAAP:公正価値測定非日常的なメンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2021-12-310001836875US-GAAP:公正価値測定非日常的なメンバーアメリカ-公認会計基準:公正価値投入レベル3メンバーNVVE:StonePeakEvolveWarrantsSeriesBメンバー2021-05-170001836875US-GAAP:公正価値測定非日常的なメンバーアメリカ-公認会計基準:公正価値投入レベル3メンバーNVVE:StonePeakEvolveWarrantsSeriesCMembers2021-05-170001836875US-GAAP:公正価値測定非日常的なメンバーアメリカ-公認会計基準:公正価値投入レベル3メンバーNVVE:StonePeakEvolveWarrantsSeriesDMembers2021-05-170001836875NVVE:StonePeakEvolveWarrantsSeriesMembersUS-GAAP:公正価値測定非日常的なメンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2021-05-170001836875NVVE:StonePeakEvolveWarrantsSeriesFembersUS-GAAP:公正価値測定非日常的なメンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2021-05-170001836875US-GAAP:公正価値測定非日常的なメンバーアメリカ-公認会計基準:公正価値投入レベル3メンバーNVVE:StonePeakAndEvolveOptionsメンバー2021-05-170001836875US-GAAP:公正価値測定非日常的なメンバーアメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-公認会計基準:投入リスクを測定する自由金利メンバーNVVE:StonePeakEvolveWarrantsSeriesBメンバー2021-05-170001836875US-GAAP:公正価値測定非日常的なメンバーアメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-公認会計基準:投入リスクを測定する自由金利メンバーNVVE:StonePeakEvolveWarrantsSeriesCMembers2021-05-170001836875US-GAAP:公正価値測定非日常的なメンバーアメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-公認会計基準:投入リスクを測定する自由金利メンバーNVVE:StonePeakEvolveWarrantsSeriesDMembers2021-05-170001836875NVVE:StonePeakEvolveWarrantsSeriesMembersUS-GAAP:公正価値測定非日常的なメンバーアメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-公認会計基準:投入リスクを測定する自由金利メンバー2021-05-170001836875NVVE:StonePeakEvolveWarrantsSeriesFembersUS-GAAP:公正価値測定非日常的なメンバーアメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-公認会計基準:投入リスクを測定する自由金利メンバー2021-05-170001836875US-GAAP:公正価値測定非日常的なメンバーアメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-公認会計基準:投入リスクを測定する自由金利メンバーNVVE:StonePeakAndEvolveOptionsメンバー2021-05-170001836875US-GAAP:公正価値測定非日常的なメンバーアメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ公認会計原則:投入価格を測るメンバーNVVE:StonePeakEvolveWarrantsSeriesBメンバー2021-05-170001836875US-GAAP:公正価値測定非日常的なメンバーアメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ公認会計原則:投入価格を測るメンバーNVVE:StonePeakEvolveWarrantsSeriesCMembers2021-05-170001836875US-GAAP:公正価値測定非日常的なメンバーアメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ公認会計原則:投入価格を測るメンバーNVVE:StonePeakEvolveWarrantsSeriesDMembers2021-05-170001836875NVVE:StonePeakEvolveWarrantsSeriesMembersUS-GAAP:公正価値測定非日常的なメンバーアメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ公認会計原則:投入価格を測るメンバー2021-05-170001836875NVVE:StonePeakEvolveWarrantsSeriesFembersUS-GAAP:公正価値測定非日常的なメンバーアメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ公認会計原則:投入価格を測るメンバー2021-05-170001836875US-GAAP:公正価値測定非日常的なメンバーアメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ公認会計原則:投入価格を測るメンバーNVVE:StonePeakAndEvolveOptionsメンバー2021-05-170001836875NVVE:入力確率測定保証期間メンバーUS-GAAP:公正価値測定非日常的なメンバーアメリカ-公認会計基準:公正価値投入レベル3メンバーNVVE:StonePeakEvolveWarrantsSeriesBメンバー2021-05-170001836875NVVE:入力確率測定保証期間メンバーUS-GAAP:公正価値測定非日常的なメンバーアメリカ-公認会計基準:公正価値投入レベル3メンバーNVVE:StonePeakEvolveWarrantsSeriesCMembers2021-05-170001836875NVVE:入力確率測定保証期間メンバーUS-GAAP:公正価値測定非日常的なメンバーアメリカ-公認会計基準:公正価値投入レベル3メンバーNVVE:StonePeakEvolveWarrantsSeriesDMembers2021-05-170001836875NVVE:StonePeakEvolveWarrantsSeriesMembersNVVE:入力確率測定保証期間メンバーUS-GAAP:公正価値測定非日常的なメンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2021-05-170001836875NVVE:StonePeakEvolveWarrantsSeriesFembersNVVE:入力確率測定保証期間メンバーUS-GAAP:公正価値測定非日常的なメンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2021-05-170001836875NVVE:その他長期責任メンバー2021-12-310001836875NVVE:その他長期責任メンバー2020-12-310001836875NVVE:DreevMember2018-10-310001836875NVVE:DreevMemberアメリカ-公認会計基準:株式メンバー2019-10-310001836875アメリカ-公認会計基準:他の所有権利益メンバー2018-10-3100018368752019-10-3100018368752021-10-012021-12-310001836875アメリカ-公認会計基準:貿易売掛金メンバー2021-12-310001836875アメリカ-公認会計基準:貿易売掛金メンバー2020-12-310001836875NVVE:DCモバイルバッテリーメンバー2021-12-310001836875NVVE:DCモバイルバッテリーメンバー2020-12-310001836875NVVE:ACChargersMembers2021-12-310001836875NVVE:ACChargersMembers2020-12-310001836875NVVE:VehiclesSchool Businessメンバー2021-12-310001836875NVVE:VehiclesSchool Businessメンバー2020-12-310001836875NVVE:その他の在庫メンバー2021-12-310001836875NVVE:その他の在庫メンバー2020-12-31NVVE:BUS0001836875US-GAAP:ComputerEquipmentMembers2021-12-310001836875US-GAAP:ComputerEquipmentMembers2020-12-310001836875アメリカ-GAAP:車両メンバー2021-12-310001836875アメリカ-GAAP:車両メンバー2020-12-310001836875アメリカ-GAAP:OfficeEquipmentMembers2021-12-310001836875アメリカ-GAAP:OfficeEquipmentMembers2020-12-310001836875米国-GAAP:PropertyPlantAndEquipmentOtherTypesMember2021-12-310001836875米国-GAAP:PropertyPlantAndEquipmentOtherTypesMember2020-12-310001836875アメリカ-GAAP:債務テーマはMandatoryRedemptionMemberまで2020-11-170001836875アメリカ-GAAP:債務テーマはMandatoryRedemptionMemberまで2020-11-172020-11-170001836875アメリカ-GAAP:債務テーマはMandatoryRedemptionMemberまで2021-01-012021-12-310001836875アメリカ-GAAP:債務テーマはMandatoryRedemptionMemberまで2020-01-012020-12-310001836875アメリカ公認会計基準:転換可能債務メンバー2018-07-310001836875アメリカ公認会計基準:転換可能債務メンバー2018-07-012018-07-300001836875アメリカ公認会計基準:転換可能債務メンバー2020-11-172020-11-170001836875アメリカ公認会計基準:転換可能債務メンバー2020-12-310001836875アメリカ公認会計基準:転換可能債務メンバー2021-12-310001836875アメリカ公認会計基準:転換可能債務メンバー2021-01-012021-12-310001836875アメリカ公認会計基準:転換可能債務メンバー2020-01-012020-12-310001836875NVVE:Paycheck ProtectionProgramCARESActMembers2020-05-012020-05-310001836875NVVE:コロナウイルスエイズ救済と経済安全保障メンバー2020-05-310001836875NVVE:コロナウイルスエイズ救済と経済安全保障メンバー2020-05-012020-05-310001836875NVVE:Paycheck ProtectionProgramCARESActMembers2021-01-012021-12-310001836875NVVE:Paycheck ProtectionProgramCARESActMembers2020-01-012020-12-310001836875NVVE:経済的損失災害ローンのメンバー2020-05-012020-05-310001836875NVVE:経済的損失災害ローンのメンバー2020-05-310001836875NVVE:経済的損失災害ローンのメンバー2021-12-310001836875NVVE:経済的損失災害ローンのメンバー2020-12-310001836875NVVE:経済的損失災害ローンのメンバー2020-01-012020-12-31NVVE:ClassOfStock00018368752021-05-170001836875NVVE:石峰RocketHoldingsMember2021-05-170001836875NVVE:進化型移行インフラストラクチャのメンバー2021-05-170001836875NVVE:StonePeakEvolveWarrantsSeriesBメンバー2021-05-170001836875NVVE:StonePeakEvolveWarrantsSeriesCMembers2021-05-170001836875NVVE:StonePeakEvolveWarrantsSeriesDMembers2021-05-170001836875NVVE:StonePeakEvolveWarrantsSeriesMembers2021-05-170001836875NVVE:StonePeakEvolveWarrantsSeriesFembers2021-05-170001836875アメリカ公認会計基準:保証メンバー2020-02-192020-02-190001836875米国-GAAP:IPOメンバーNVVE:新規買収会社のメンバー2020-02-190001836875US-GAAP:PrivatePlacementMembersアメリカ公認会計基準:保証メンバー2020-02-192020-02-190001836875US-GAAP:PrivatePlacementMembersNVVE:新規買収会社のメンバー2020-02-190001836875アメリカ公認会計基準:保証メンバー2021-12-310001836875NVVE:新生メンバーアメリカ-GAAP:投資家のメンバー2020-11-112020-11-110001836875NVVE:新生メンバーアメリカ-GAAP:投資家のメンバー2020-11-110001836875NVVE:新生メンバーNVVE:PIPEMメンバー2020-11-112020-11-110001836875NVVE:PIPEMメンバー2020-11-112020-11-110001836875NVVE:PIPEMメンバー2020-11-110001836875NVVE:公的保証メンバー2021-01-012021-12-310001836875NVVE:公的保証メンバー2021-12-310001836875NVVE:個人保証メンバー2021-01-012021-12-310001836875NVVE:個人保証メンバー2021-12-310001836875NVVE:PIPE保証メンバー2021-01-012021-12-310001836875NVVE:PIPE保証メンバー2021-12-310001836875NVVE:StonePeakEvolveWarrantsSeriesBメンバー2021-01-012021-12-310001836875NVVE:StonePeakEvolveWarrantsSeriesBメンバー2021-12-310001836875NVVE:StonePeakEvolveWarrantsSeriesCMembers2021-01-012021-12-310001836875NVVE:StonePeakEvolveWarrantsSeriesCMembers2021-12-310001836875NVVE:StonePeakEvolveWarrantsSeriesDMembers2021-01-012021-12-310001836875NVVE:StonePeakEvolveWarrantsSeriesDMembers2021-12-310001836875NVVE:StonePeakEvolveWarrantsSeriesMembers2021-01-012021-12-310001836875NVVE:StonePeakEvolveWarrantsSeriesMembers2021-12-310001836875NVVE:StonePeakEvolveWarrantsSeriesFembers2021-01-012021-12-310001836875NVVE:StonePeakEvolveWarrantsSeriesFembers2021-12-310001836875US-GAAP:PrivatePlacementMembers2021-01-012021-12-310001836875NVVE:単位購入オプションメンバー2020-02-190001836875米国-GAAP:IPOメンバーNVVE:新規買収会社のメンバー2020-02-192020-02-190001836875NVVE:単位購入オプションメンバーSRT:最小メンバ数2020-02-190001836875NVVE:単位購入オプションメンバーSRT:最大メンバ数2020-02-1900018368752021-04-262021-04-260001836875NVVE:セキュリティ調達プロトコルのメンバーNVVE:StonePeakとEvolveWarrantsMembers2021-05-170001836875NVVE:進化保証メンバーNVVE:セキュリティ調達プロトコルのメンバー2021-05-170001836875NVVE:A 2020 PlanMembers2021-12-310001836875NVVE:A 2020 PlanMembers2021-01-012021-12-310001836875米国-公認会計基準:従業員株式オプションメンバーNVVE:A 2020 PlanMembers2021-01-012021-12-310001836875米国-公認会計基準:従業員株式オプションメンバー2021-01-012021-12-310001836875米国-公認会計基準:従業員株式オプションメンバー2020-01-012020-12-310001836875米国-公認会計基準:制限された株式メンバー2021-01-012021-12-310001836875米国-公認会計基準:制限された株式メンバー2020-01-012020-12-310001836875NVVE:OptionsAndRestratedStockMember2021-01-012021-12-310001836875NVVE:OptionsAndRestratedStockMember2020-01-012020-12-310001836875NVVE:A 2010計画メンバー2021-01-012021-12-310001836875NVVE:A 2010計画メンバー2020-12-310001836875NVVE:A 2010計画メンバー2020-01-012020-12-310001836875NVVE:A 2010計画メンバー2021-12-310001836875NVVE:A 2020 PlanMembers2020-12-310001836875米国-GAAP:制限株式単位RSUメンバー2020-12-310001836875米国-GAAP:制限株式単位RSUメンバー2021-01-012021-12-310001836875米国-GAAP:制限株式単位RSUメンバー2021-12-310001836875米国-公認会計基準:制限された株式メンバー2021-12-310001836875米国-GAAP:国内/地域メンバー2021-12-310001836875アメリカ-公認会計基準:州と地方法律法規のメンバー2021-12-310001836875NVVE:株式オプションメンバー2021-01-012021-12-310001836875NVVE:株式オプションメンバー2020-01-012020-12-310001836875NVVE:非制限株式メンバ2021-01-012021-12-310001836875NVVE:非制限株式メンバ2020-01-012020-12-310001836875NVVE:公的保証メンバー2021-01-012021-12-310001836875NVVE:公的保証メンバー2020-01-012020-12-310001836875NVVE:個人保証メンバー2021-01-012021-12-310001836875NVVE:個人保証メンバー2020-01-012020-12-310001836875NVVE:PIPE保証メンバー2021-01-012021-12-310001836875NVVE:PIPE保証メンバー2020-01-012020-12-310001836875NVVE:StonePeakとEvolveWarrantsMembers2021-01-012021-12-310001836875NVVE:StonePeakとEvolveWarrantsMembers2020-01-012020-12-310001836875NVVE:StonePeakAndEvolveOptionsメンバー2021-01-012021-12-310001836875NVVE:StonePeakAndEvolveOptionsメンバー2020-01-012020-12-310001836875US-GAAP:変換可能ノードPayableMember2021-01-012021-12-310001836875US-GAAP:変換可能ノードPayableMember2020-01-012020-12-3100018368752020-03-3100018368752021-04-232021-04-2300018368752021-04-23Utr:SQFT0001836875アメリカ-公認会計基準:販売一般と管理費用メンバー2021-01-012021-12-310001836875アメリカ公認会計基準:利息支出メンバー2021-01-012021-12-310001836875NVVE:Founder 1メンバー2021-12-310001836875NVVE:Founder 2メンバー2021-12-3100018368752021-01-012021-03-3100018368752016-09-0100018368752021-10-012021-10-310001836875NVVE:IPAcquisitionAgreementメンバ2017-11-172017-11-1700018368752017-11-170001836875NVVE:A 10000 AggregatedVehiclesメンバー2021-01-012021-12-310001836875NVVE:A 20000 AggregatedVehiclesメンバー2021-01-012021-12-310001836875NVVE:A 40000 AggregatedVehiclesメンバー2021-01-012021-12-310001836875NVVE:A 6000 AggregatedVehiclesメンバー2021-01-012021-12-310001836875NVVE:A 8000 AggregatedVehiclesメンバー2021-01-012021-12-310001836875NVVE:A 100000 AggregatedVehiclesメンバー2021-01-012021-12-310001836875NVVE:A 200000 AggregatedVehiclesメンバー2021-01-012021-12-310001836875NVVE:A 250000 AggregatedVehiclesメンバー2021-01-012021-12-3100018368752020-10-052020-10-0500018368752021-07-20NVVE:DC充電器00018368752021-12-232021-12-2700018368752021-05-172021-05-170001836875NVVE:StonePeakEvolveWarrantsSeriesBメンバー2021-05-170001836875NVVE:StonePeakEvolveWarrantsSeriesCMembers2021-05-170001836875NVVE:StonePeakEvolveWarrantsSeriesDMembers2021-05-170001836875NVVE:StonePeakEvolveWarrantsSeriesMembers2021-05-170001836875NVVE:StonePeakEvolveWarrantsSeriesFembers2021-05-1700018368752021-08-040001836875NVVE:ClassACommonUnitsMemberNVVE:LevoLLCAMembers2021-08-042021-08-040001836875NVVE:LevoLLCAMembersNVVE:ClassBPferredUnitMember2021-08-042021-08-040001836875NVVE:LevoLLCAMembersNVVE:ClassCCommonUnitMember2021-08-042021-08-040001836875NVVE:LevoLLCAMembersNVVE:StonePeakAndEvolveMember2021-08-042021-08-040001836875NVVE:ClassBPferredUnitMember2021-08-040001836875NVVE:LevoLLCAMembers2021-08-042021-08-040001836875NVVE:LevoLLCAMembers2021-08-040001836875NVVE:新メンバーNVVE:LevoLLCAMembers2021-08-040001836875NVVE:石峰メンバーNVVE:LevoLLCAMembers2021-08-040001836875NVVE:LevoLLCAMembersNVVE:進化メンバー2021-08-040001836875NVVE:開発サービスプロトコルメンバNVVE:LevoLLCAMembers2021-08-042021-08-040001836875NVVE:開発サービスプロトコルメンバNVVE:LevoLLCAMembers2021-08-040001836875NVVE:石峰メンバーNVVE:LevoLLCAMembersNVVE:取締役会権利協定メンバーNVVE:ThresholdOneメンバー2021-08-040001836875NVVE:ThresholdTwoMemberNVVE:石峰メンバーNVVE:LevoLLCAMembersNVVE:取締役会権利協定メンバー2021-08-040001836875NVVE:石峰メンバーNVVE:ThresholdThreeMemberNVVE:LevoLLCAMembersNVVE:取締役会権利協定メンバー2021-08-040001836875NVVE:石峰RocketHoldingsMember2021-12-310001836875NVVE:進化型移行インフラストラクチャのメンバー2021-12-310001836875NVVE:LevoLLCAMembers2021-01-012021-12-310001836875NVVE:LevoLLCAMembers2021-12-310001836875アメリカ-アメリカ公認会計基準:シリーズBPferredStockMemberNVVE:LevoMobilityLLCMメンバー2021-12-310001836875アメリカ-アメリカ公認会計基準:シリーズBPferredStockMemberNVVE:LevoMobilityLLCMメンバー2021-01-012021-12-310001836875NVVE:非制御利益を償還可能なメンバー2021-01-012021-12-310001836875NVVE:非制御利益を償還可能なメンバー2021-12-310001836875NVVE:LevoMobilityLLCMメンバー2021-01-012021-12-310001836875NVVE:LevoMobilityLLCMメンバー2021-12-310001836875NVVE:非制御利益を償還可能なメンバー2020-12-31 アメリカです

アメリカ証券取引委員会

ワシントンD.C.,20549

表10-K

(マーク1)

x1934年証券取引法第13条又は15条に基づいて提出された年次報告

本財政年度末まで十二月三十一日, 2021

あるいは…。

o1934年証券取引法第13条又は15条に基づいて提出された移行報告

_から_への過渡期

依頼書類番号:001-40296

| | | | | | | | | | | | | | |

| NUVVEホールディングス |

| (登録者の正確な氏名はその定款に記載) |

| | | | |

| デラウェア州 | | | | 86-1617000 |

(明またはその他の司法管轄権

会社や組織) | (税務署の雇用主

識別番号) |

| | | | |

| ディケート歴史通り2488号 | | サンディエゴ、 | カリフォルニア州 | 92106 |

| (主にオフィスアドレスを実行) | (郵便番号) |

| | | | |

| | | (619) | 456-5161 | |

| (登録者の電話番号)市外局番を含む |

| | | | |

| 適用されない |

| (前氏名、前住所、前財政年度、前回報告以来変化があれば) |

同法第12条(B)に基づいて登録された証券:

| | | | | | | | | | | | | | |

| クラスごとのタイトル | | 取引記号 | | 登録された各取引所の名称 |

| 普通株は、1株当たり0.0001ドルの価値があります | | NVVE | | ナスダック株式市場 |

| 普通株購入引受権証 | | NVVEW | | ナスダック株式市場 |

同法第12条(G)により登録された証券:なし登録者が証券法規則405で定義されている経験豊富な発行者である場合は、再選択マークで示してくださいoはい、私もですx 違います。

登録者がこの法第13節または第15節(D)節に基づいて報告を提出する必要がないかどうかを再選択マークで示すoはい、私もですx 違います。

登録者が(1)過去12ヶ月以内(または登録者にそのような報告書の提出を要求するより短い期間内)に、1934年の証券取引法第13条または第15条(D)条に提出を要求したすべての報告書が提出されたかどうか、および(2)過去90日以内にそのような届出要件を遵守してきたかどうかを確認することによって示されるxはい、そうです o違います。

再選択マークは、登録者が過去12ヶ月以内(または登録者にそのような書類の提出を要求するより短い時間以内)に、S−T規則第405条(本章232.405節)に従って提出を要求した各相互作用データファイルを電子的に提出したか否かを示す。登録者は、書類を登録者に提出したx はい、そうです o違います。

登録者が大型加速申告会社,加速申告会社,非加速申告会社,小さな報告会社,あるいは新興成長型会社であることを再選択マークで示す。“取引法”第12 b-2条規則における“大型加速申告会社”、“加速申告会社”、“小報告会社”、“新興成長型会社”の定義を参照されたい。

| | | | | | | | | | | | | | |

| 大型加速ファイルサーバ | o | | ファイルマネージャを加速する | o |

| 非加速ファイルサーバ | x | | 規模の小さい報告会社 | x |

| | | 新興成長型会社 | x |

新興成長型企業であれば、登録者が延長された移行期間を使用しないことを選択したか否かを再選択マークで示し、取引所法第13(A)節に提供された任意の新たまたは改正された財務会計基準を遵守するo

登録者が報告書を提出したかどうかを再選択マークで示し、その経営陣が“サバンズ-オクスリ法案”(“米国連邦法典”第15編、第7262(B)節)第404(B)条に基づいてその財務報告の内部統制の有効性を評価したことを証明する。この評価は、その監査報告書を作成または発行する公認会計士事務所によって行われるoはい、そうですx 違います。

登録者が空殻会社であるか否かをチェックマークで示す(取引法第12 b-2条で定義されている)oはい、私もですx違います。

登録者の非関連会社が2021年6月30日に保有する普通株の総時価は、当該日に基づいているナスダック株式市場大体そうです$82,452,801.

2022年3月21日までに18,862,305発行者普通株の株式は,1株あたり0.0001ドルの価値があり,発行され発行されている.

引用で編入された書類

第14 A条に基づいて米国証券取引委員会(“米国証券取引委員会”)に提出された、登録者2022年株主総会に関連する登録者最終委託書(“委託書”)の具体的な部分は、参照により本報告の第III部分に組み込まれる。このような依頼書は,登録者が2021年12月31日までの年度終了後120日以内に米国証券取引委員会に提出される。

NUVVEホールディングス

2021年12月31日までの年間表10-K

カタログ

| | | | | | | | |

| | ページ |

第1部 | |

第1項。 | 業務.業務 | 1 |

第1 A項。 | リスク要因 | 18 |

項目1 B。 | 未解決従業員意見 | 44 |

第二項です。 | 属性 | 44 |

第三項です。 | 法律訴訟 | 44 |

第四項です。 | 炭鉱安全情報開示 | 44 |

第II部 | |

五番目です。 | 登録者普通株市場、関連株主事項及び発行者による株式証券の購入 | 45 |

第六項です。 | 保留されている | 45 |

第七項。 | 経営陣の財務状況と経営成果の検討と分析 | 46 |

第七A項。 | 市場リスクの定量的·定性的開示について | 61 |

第八項です。 | 財務諸表と補足データ | 61 |

第九項です。 | 会計と財務情報開示の変更と相違 | 61 |

第9条。 | 制御とプログラム | 61 |

プロジェクト9 B。 | その他の情報 | 62 |

プロジェクト9 Cです。 | 検査妨害に関する外国司法管区の開示 | 63 |

第三部 | |

第10項。 | 役員·幹部と会社の管理 | 64 |

第十一項。 | 役員報酬 | 64 |

第十二項。 | 特定の実益所有者の担保所有権及び経営陣及び関連株主の事項 | 64 |

十三項。 | 特定の関係や関連取引、取締役の独立性 | 64 |

14項です。 | 最高料金とサービス | 64 |

第IV部 | |

第十五項。 | 陳列品 | 65 |

第十六項。 | 表格10-Kの概要 | 66 |

サイン | 67 |

前向き陳述に関する注意事項

本Form 10-K年次報告および私たちが米国証券取引委員会に提出した他の文書は、私たち、私たちの未来の業績、私たちの財務状況、私たちの製品、私たちの業務戦略、私たちの信念、および経営陣の仮定の現在の予想、推定、予測、および予測に基づく前向きな表現を含む。さらに、私たちを代表する他の人は、プレスリリースまたは書面声明で、または通常の業務中に会議、ネットワーク放送、電話および電話会議を介して投資家およびアナリストとのコミュニケーションおよび議論において前向きな声明を発表することができる。これらの前向き記述は、“予想”、“推定”、“プロジェクト”、“予想”、“計画”、“信じる”、“意図”、“できる”、“可能”、“可能”、“仮説”および他の意味に類似した語を使用することによって識別することができる。これらの陳述は、未来の事件に対する管理層の信念、仮説、推定、および観察に基づいており、陳述を行う際に我々の管理職が得ることができる情報に基づいており、任意の歴史的または現在の事実とは無関係な任意の陳述を含む。これらの陳述は未来の業績の保証ではなく、それらはいくつかの予測困難なリスク、不確定要素、仮説に関連している。実際の結果と結果は、私たちの展望的陳述によって表現され、暗示的または予測された内容と大きく異なる可能性があり、一部の原因は、以下の第1の部分1.A項で説明するリスク、不確実性および仮定であるリスク要因第2部第7項経営陣の財務状況と経営成果の検討と分析,これは,本年度報告(Form 10−K)の内容に関連しており,本報告の他の部分で議論されている内容や,米国証券取引委員会に提出された文書に時々記述されている他の要因とも関連している。

実際の結果が前向き陳述と大きく異なる可能性がある要因は、(1)Nuvve業務の発売および予想される業務マイルストーンのスケジュールに関連するリスク、(2)Nuvveの電気自動車の広範な受け入れおよび採用および充電ステーション設置への依存の増加、(3)Nuvveが財務記録保存システムの役割分担およびアクセス制御に関連する財務報告内部制御の重大な弱点を救済することを含む財務報告の有効な内部統制の能力を維持すること、およびNuvveの会計担当者編成レベルを含む。(Iv)Nuvveの現在の収入の大部分は、充電ステーションの販売に依存している、(V)第1四半期の10-Q表の提出に関連する権証の会計および報告分析の延長に関連する任意の影響、(Vi)電気自動車充電の全体的な需要、および政府のリベート、税金相殺および他の財政的インセンティブを減少、修正または廃止する場合、または炭素排出を制限することによって電気自動車を直接または間接的に増加させることによって、または化石燃料車両の使用を減少させる政府命令を減少、修正または廃止することができ、需要を減少させる可能性がある。(Vii)顧客がクリーンエネルギー信用を獲得することをますます要求している場合、Nuvveの在庫、収入、および毛金利に悪影響を及ぼす可能性がある;(Viii)Nuvveの将来の業務への競争の影響、(Ix)Nuvveの知的財産権への依存に関連するリスク、およびNuvveの技術には発見されていない欠陥または誤りのリスクが存在する可能性があり、(X)合弁企業による一部の業務のリスクは、多くは私たちが制御できるものではないリスクおよび不確定要素に直面する。(Xi)Levo Mobility LLCとの合弁企業は、予想される財務結果を生成できない可能性があり、リターンは、私たちが投入した努力および/または資金が合理的であることを証明するのに十分ではないかもしれません。(Xii)法律または法規の変化を適用することができます。(Xiii)新冠肺炎の大流行およびNuvveおよび全体経済への直接影響、(Xiv)私たちの合弁企業による持続的な業務運営中断管理時間のリスク;(Xv)プライバシーおよびデータ保護法、プライバシーまたはデータ漏洩またはデータ損失に関連するリスク;(Xvi)Nuvveは、他の経済、商業および/または競争要因によって悪影響を受ける可能性があり、(Xvii)米国衆議院で可決された1.2兆ドルのインフラ法案(H.R.3684)の予想収益に関連するリスク、および本10-K表年次報告書に記載されている他のリスク、ならびに米国証券取引委員会に提出された文書に時々記載されている他の要因。

このような危険と不確実性を考慮して、あなたは実際の結果の予測として前向きな陳述に依存してはいけない。本年度報告書Form 10-Kに含まれる任意またはすべての前向きな陳述、および私たちの管理職を含む任意の他の公開声明は、正しくないことが証明される可能性があります。1995年の個人証券訴訟改革法における安全港条項を前向き陳述に適用して利用するためにこの警告を添付した。我々は、連邦証券法および米国証券取引委員会の規則および法規の要件がそうされない限り、新しい情報、未来の事件、仮説変化または他の理由によるいかなる前向きな陳述を更新または修正する義務を負わないことを明確に表明する。

第1部

第1項:商業銀行業務

文意が別に指摘されているほか、本節で指す“吾等”、“吾等”及び“Nuvve”及び“当社”は、Nuvve Corporation及びその付属会社が業務合併前(以下“会社資料”で述べるように)及びNuvve Holding Corp.及びその付属会社を指し、Nuvve Corporationの業務合併後の期間を含む。

Nuvveは交通から地球の電化をリードしている。再生可能エネルギーの貯蔵と最適化の需要に基づいて,電化はクリーンエネルギーの利点を放出し,私たちの社会や地球に大きな影響を与えると信じている。

Nuvveは私たちのスマートエネルギープラットフォームを通じて新しい電気化モデルを発売した。Nuvveは深い専門知識と技術解決策を提供し、電気自動車をより複雑で、より効率的で、より費用対効果がある。世界最先端の車両から電力網(V 2 G)技術と我々のパートナー生態系に合わせて、Nuvveは電気自動車電池と電力網間の電力を動的に管理する。つまり,これらのネットワーク電池は拡張された容量として,変化するエネルギー需要を補完し,より弾性のある電力網に貢献する。世界の電池がスマートに接続されると、誰もが電化世界のメリットを共有する機会がある。Nuvveはカーオーナーに新たな価値を提供しており、電気自動車の採用と世界のクリーンエネルギーへの移行を加速している。

Nuvveは2010年の設立以来、5大陸で成功したV 2 Gプロジェクトを担当し、世界規模でビジネスサービスを展開している。

Nuvve技術の概要

Nuvveプラットフォームは電気自動車や電力網に出入りする電力を規模ごとに動的に管理する。我々のスマート車両対電力網(V 2 G)技術は、オーナーが単一車両とチーム全体のエネルギー需要を効率的に満たすことができるようにした。Nuvveがあれば、電力網はより大きなネットワーク電池容量を通過するメリットがより弾力的になる。

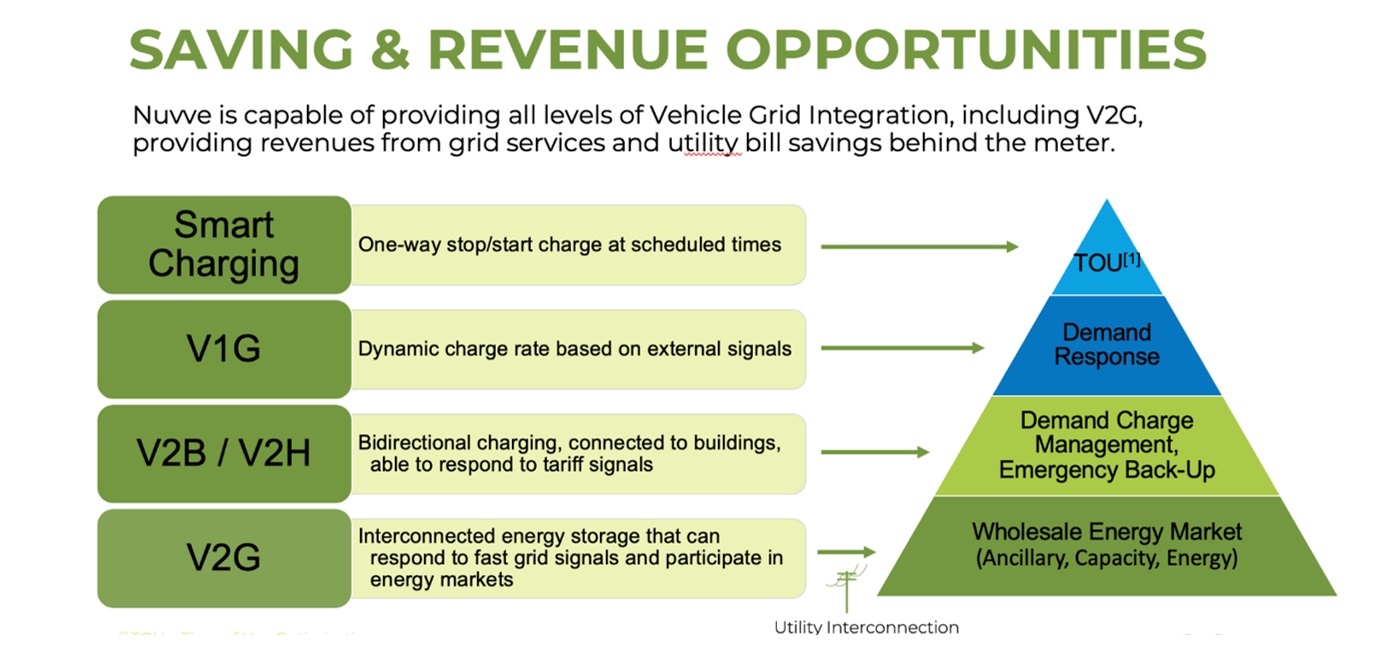

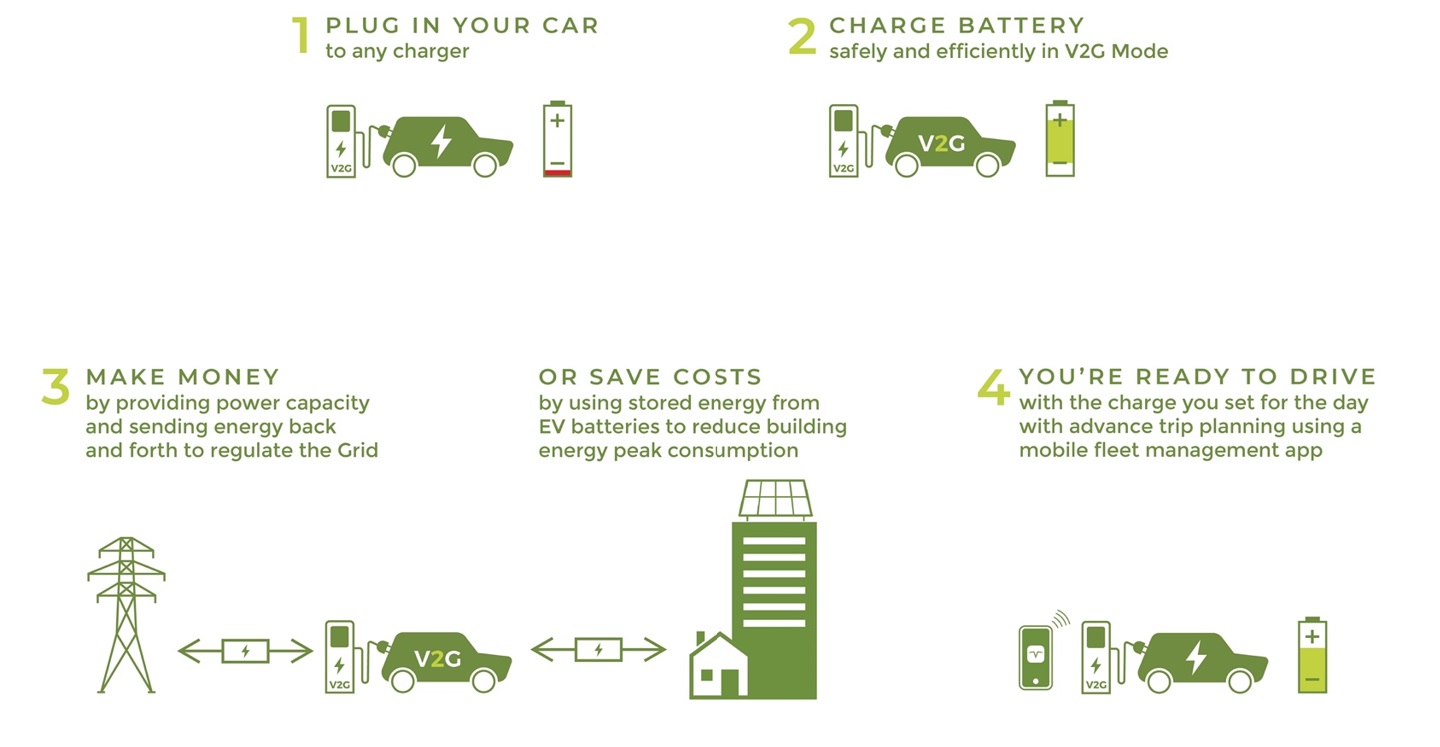

Nuvveの電力網統合車両(GIVE)ソフトウェアプラットフォームは、複数の電気自動車電池を1つの仮想発電所(VPP)に集約し、合格かつ安全な方法で電力網に双方向サービスを提供することを可能にする。VPPは、余分な電力をユーティリティ会社に売却し、蓄積された電力を用いてグリッドサービスを実行することによって、または建築エネルギー消費ピークを低減することによって収入を生成することができる。Nuvveは、使用時間最適化(“TOU”)、需要応答、需要課金管理、およびエネルギー卸売市場参加のような多階層の車両-電力網統合(VGI)およびV 2 Gサービスを提供することができ、電力網サービス収入およびメーターの背後の公共事業請求書の節約を提供することができる。

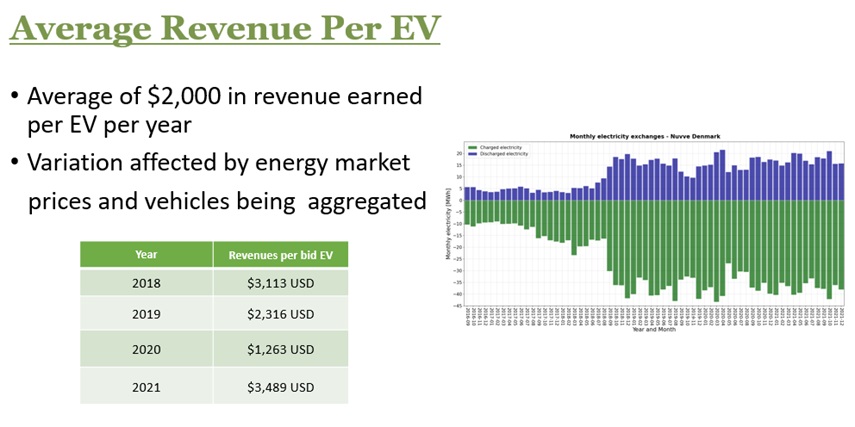

Nuvveの運営期間が最も長いビジネスはデンマークであり,同社はデンマークでV 2 Gサービスを提供して5年以上になり,毎日エネルギー市場で競り合っている。具体的には、この操作は、ローカル伝送システム事業者に一次周波数抑制備蓄(FCR)サービスを提供するために、電気自動車電池の連合を集約する。電力網上で伝送される電流の周波数は電力網上の需要の影響を受ける。NuvveのGIVEプラットフォームが提供するFCRサービスはバックログとしてエネルギーを電力網に蓄積または放出し,需要の変化を相殺し,現地システム事業者が周波数調節の重要なタスクを達成するのを支援する

今回の展開から5年以上の間、Nuvveは機関チームの運営とエネルギー市場行動に関する多くの貴重な知識を蓄積した。デンマークに本社を置くこのチームは主に昼間に運転し,夜間と週末に駐車し,1日平均約17時間の利用可能な市場参加時間を持たせている。デンマークのFCR値は毎年変動していますが、Nuvveは約1台当たり平均2000ドルです平均的な年間市場収入です

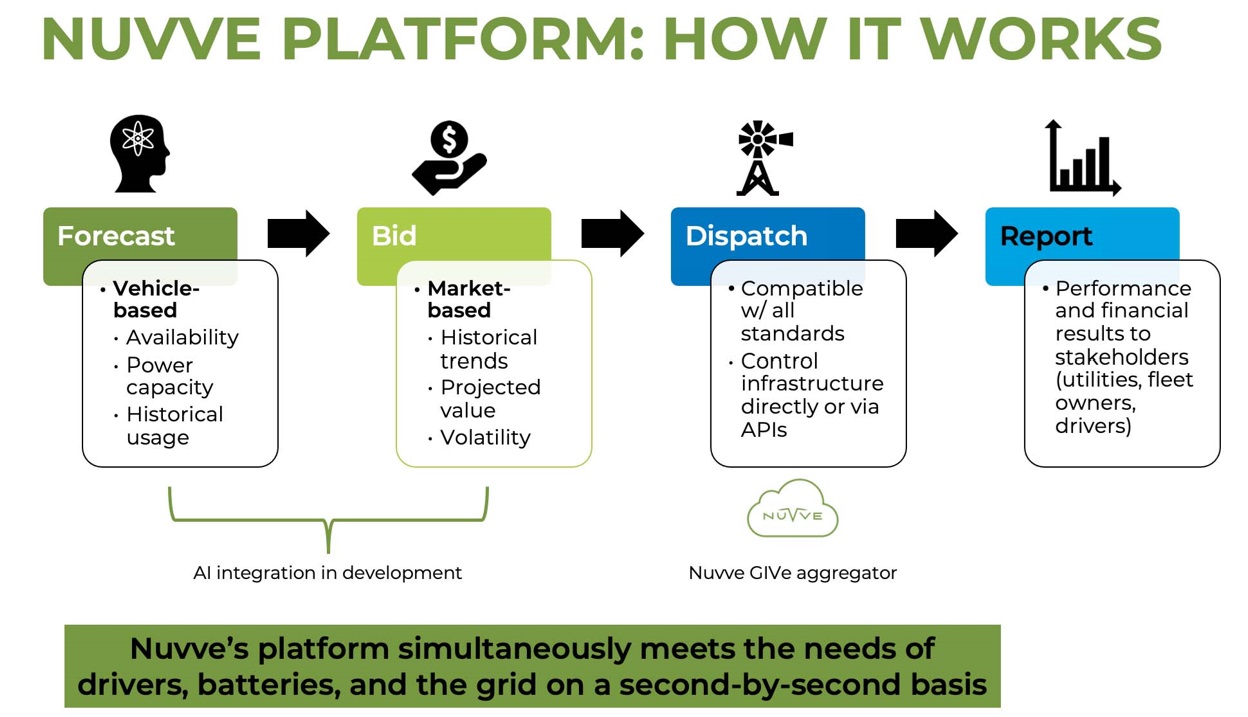

V 2 Gサービス収入は、充電器コストの低減、運転低または無料エネルギーコスト、チーム管理ツール、年間メンテナンスなどのメリットにより、Nuvveの顧客により低い電気自動車総所有コストを提供する。今回のデンマークでの展開は,Nuvveが市場参加と電力網との相互接続の要求を満たすためにそのV 2 Gソフトウェアを調整する能力を示した−この商業V 2 G運営では,各車がNuvveのV 2 G Gaveプラットフォームによって制御される10 kW双方向直流充電器に接続されている。各車に電源が挿入されると、Nuvveのソフトウェアは各車の充電と放電を自動的に制御する。Nuvveは複数の電気自動車を1つのVPPに重合した。集約電気自動車連合からの総利用可能容量は、周波数制御の備蓄市場に入札される。Nuvve V 2 Gプラットフォームの設計により、電気自動車をVPPに集約し、電力網に双方向サービスを提供することができるように設計されている。この設計は、(1)利用可能な車両、充電ステーション、および固定バッテリの重合能力、(2)電力網から信号を受信する能力、発電、送電、配電および電気メーター後の電力網の需要を知ること、および(3)リアルタイム最適化を含む

利用可能な連合容量を電力網需要と毎秒一致させ,運転時に必要な電気自動車電池充電レベルを確保した。

電気自動車は本質的に信頼できない電力網資源であり、それらの主要な輸送機能はそれらがいつでも異なる充電状態を挿入或いは引き抜く可能性があるからである。Nuvveのプラットフォームはこれらの信頼できない資源を信頼性、スケジューリング可能と貨幣化可能な資産に変換する;これは電力網を安定させ、再生可能エネルギーの普及率を高め、電気自動車の総コストを下げ、電気自動車の採用を奨励することに役立つ。NuvveのV 2 Gプラットフォームは,NuvveのV 2 Gプラットフォームが所有コストを低減し,電気自動車がその主要な輸送機能を満たすのに十分な費用を確保しているため,ユーザの観点からV 2 G運営はシームレスである.車両事業者は、Nuvveのチーム管理アプリケーションを使用して、任意の日の運転要求を設定して、彼らの運転職責を履行することができる。

市場のチャンスとNuvveソリューション

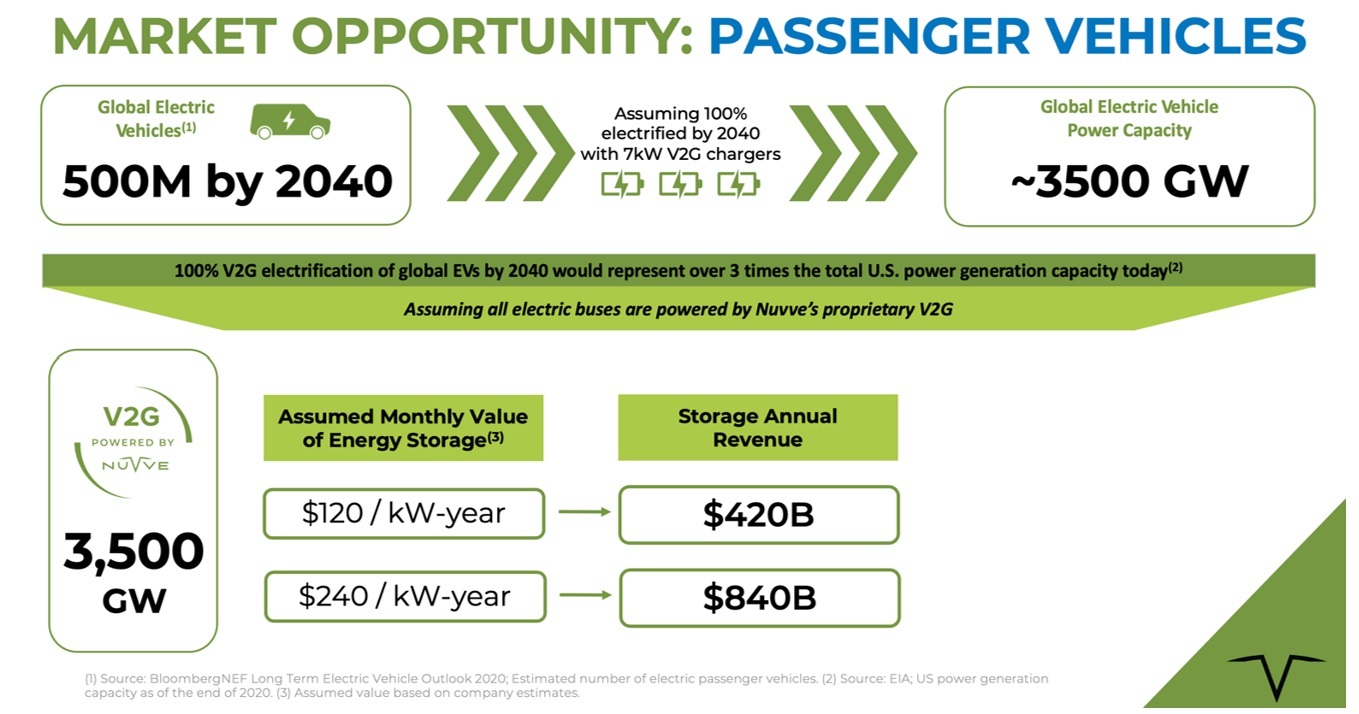

2010年のNuvve設立以来、電気自動車業界は急速に発展している。ブルームバーグ新エネルギー金融(BNEF)車両から電力網へ:大きなチャンス、大挑戦(2021年3月)、2040年まで、2040年までに5億台の電気自動車が出発しますまた,世界各国では気候目標の実現がますます重視されることが予想され,これは内燃機関車両の環境への影響をある程度減らすことで,内燃機関車両は世界のCOの約45%を占めている2排出量(ソース:OurWorldInData.org)

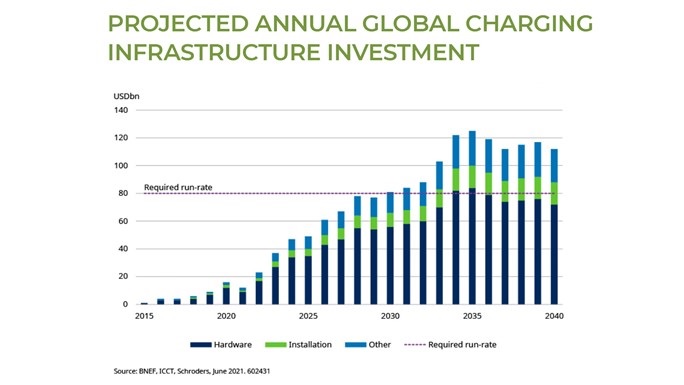

電気自動車採用率の増加に伴い,電気自動車を支援するために必要な充電インフラも過去数年で増加傾向にある。シュレーダー2021年4月の報告によると、公共充電ステーションの数は2018年末の60万個以上から2020年末の130万個以上に増加している。同報告書は、今後20年で充電ステーションの年間投資額は800億ドルに達すると予測している。

このような電気化への転換を推進する他の要素は、提案された化石燃料禁止または制限、輸送電化任務、公共事業インセンティブ計画、および低下している電池コストを含む

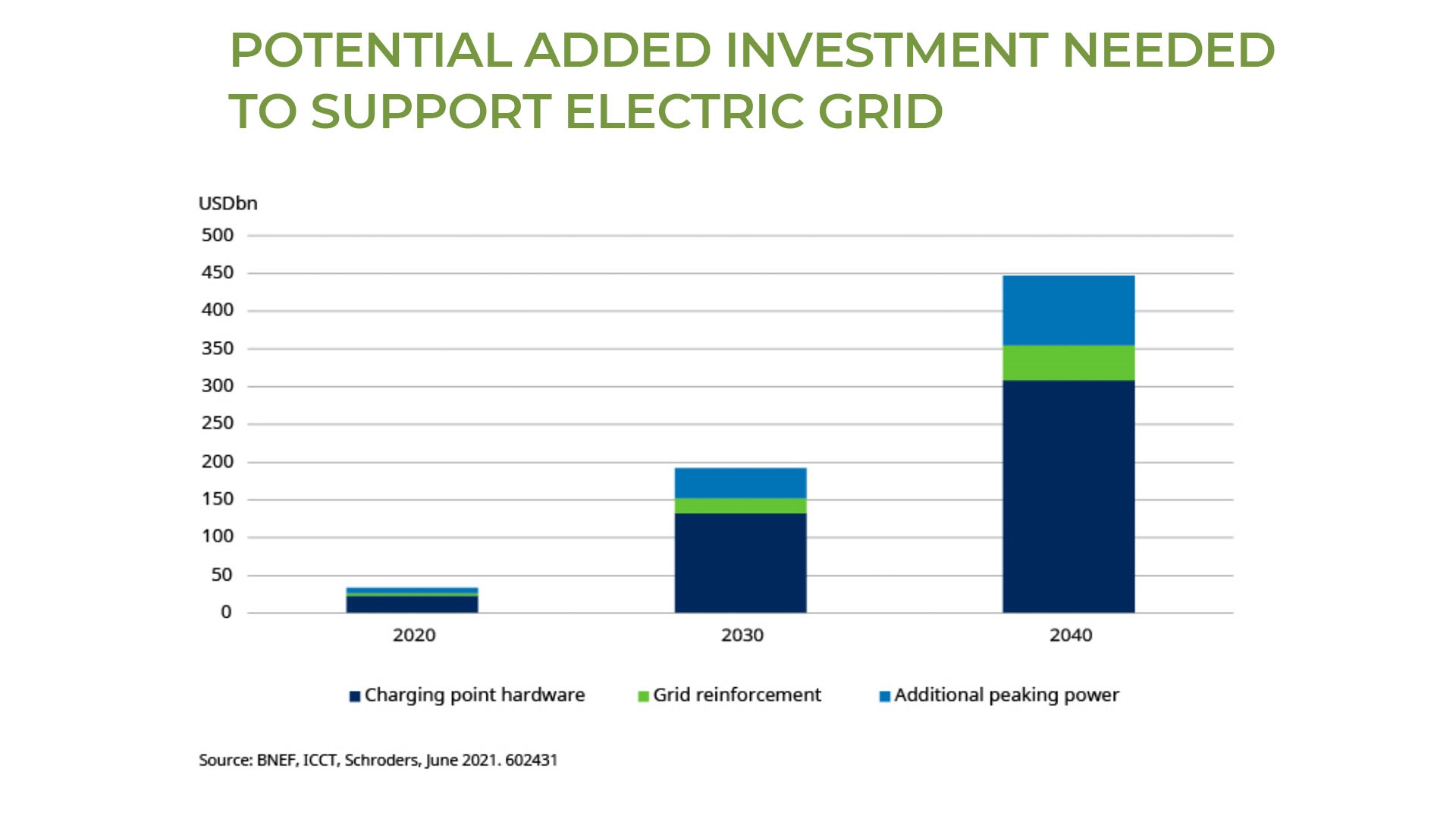

しかし,電気自動車使用量の増加に伴い,交通燃料である電力の需要が送電や現地配電網の渋滞や過負荷を招く可能性がある。この流入を支援するために電力網をアップグレードするために大きな投資が必要だと予想される。

これに伴い,再生可能エネルギー(例えば太陽光や風力発電)のより高い普及率が電力網の変動性を固有に増加させている。Nuvveは、これらの要素の結合は更にスマートVGIとV 2 G機能の需要を推進し、リアルタイムで効率的に電力網電圧と周波数を調節し、午前と午後の大規模電力網勾配のような他のよく見られる挑戦に対応すると考えている。

V 2 Gサービスが利用可能な電力網価値フローを獲得することに伴い、例えば周波数調節、適応電力、スマート充電、スマート充放電とピーク調整サービスは解決方案の一部として、電気自動車チームの所有者/事業者は収入を稼ぐと同時に、共生的に電力網の安定性の改善と確保を助けることができる。これらの収入は、交通エネルギーコストを節約し、電気自動車の所有コストを効果的に低減するために、差納者と共有することができる。V 2 Gサービスはまた、(1)周波数の調節を支援するために、数秒毎に電力網にエネルギーを注入または吸収し続けること、および(2)容量向上の巨大な需要を緩和するために、より長い期間にわたって秩序およびスマートなスケジューリングを行うことによって、再生可能エネルギーに関連する間欠的な問題の緩和を助けることができる。おそらく最も重要なのは、電気自動車は、もともと削減または伝送ネットワークの輻輳問題を引き起こす可能性のある余分なエネルギーを吸収しているので、再生可能エネルギーが豊富な昼の時間帯にスケジューリング可能な分散エネルギーとして機能する最適な解決策のうちの1つである。

Nuvveは,電力移動性や太陽エネルギー,風力エネルギーなどの再生可能エネルギーの広範な採用は,電気自動車を双方向分散エネルギーとして電力網の安定化を支援し,価値のある電力網サービスを提供することで補償を得ることが求められていることを知っている。また、Nuvveは、商用車群電気自動車は、商用車群にとって内燃機関車両から電気自動車への移行が多くの利点をもたらすため、V 2 Gの最適な初期目標市場であると考えている

1.より低い“燃料”コストとより持続可能で、より効率的で便利なインフラ。

2.内燃機関自動車よりも電気自動車のメンテナンスコストが低い。

3.内燃機関車両に比べて電気自動車のメンテナンス停止時間が減少した。

4.電気自動車の充電は、給油場所での炭化水素の貯蔵と放出に関連しないため、液体給油のすべての環境リスクをもたらさない。

5.車列事業者の電気自動車に対する具体的な使用例は通常数回の比較的に短い行程に関連し、走行距離の焦慮を緩和することができ、これはずっと電気自動車が採用した制限要素である。

また、Nuvveは、追加の収入潜在力が電気自動車の高い前期コストを相殺し、従来のガソリンやディーゼル内燃機関自動車に比べて総所有コストをさらに低減するため、商用車チーム電気自動車がV 2 Gの最適な初期目標市場であると考えている。

Nuvveはまた,電気自動車をVPPに重合し,エネルギーや電力容量市場で貨幣化できる電力網サービスを提供することで,顕著な価値を生み出すことができると考えている。Nuvveを作成するGETソフトウェアプラットフォームは、従来の発電源(すなわち、石炭燃焼および天然ガス発電所)が提供する多くの電力網サービスを提供するために、配電網端部の“負荷”(すなわち、集約電気自動車および小型固定電池の連盟)の容量を適格、制御、および安全に利用するためである。Nuvve現在、目標電力網サービス(周波数調整、需要課金管理、需要応答、エネルギー最適化、配電網サービスおよびエネルギー裁定)に対するアドレス指定可能なエネルギーおよび容量市場推定は、かなりの価値を有する−各市場の範囲から年間30億から2500億ドルです

Nuvveは2010年以降、そのエネルギーソフトウェアであるサービス(SaaS)モデルを最適化し、適応性(グローバルエネルギー市場の発展に伴い)、調整可能(高速反復を実現するためのマイクロサービスベース)、および拡張可能(電気自動車および充電ステーションで広く採用されている標準と互換性)を有する製品としてきた。その結果,チームクライアントはNuvveのGiveソフトウェアプラットフォームが彼らの車両から生じる価値を共有することができる柔軟で恒常的な収入モデルが形成された.今日、Nuvveは引き続きそのソフトウェアプラットフォームの予測、入札、スケジューリングと報告機能の能力を向上させ、それによって絶えず運転者、電力網と電気自動車電池の需要を満たしている。

Nuvveの戦略

Nuvveの戦略には、軽量チーム、大型チーム、自動車原設備メーカー、充電ステーション事業者、およびヨーロッパ、アジア(日本を含む)および北米に位置する戦略的パートナーシップを含む、一連の多様な細分化市場、地理的位置、およびパートナーが含まれる。

•軽チームの顧客は通常、販売、サービス、その他の相乗りと相乗りサービスが必要な共有トランジットとして、チームを運営して配送と物流を行う組織です。Nuvveは、これらの顧客が彼らのチームに充電することを選択したのは、相対的な総所有コストが電化に有利だからだと考えている。NuvveのGiveソフトウェアプラットフォームは、運営コストを低減し、持続可能な発展目標を実現するのを助けることができる。Nuvveは、ネットワーク充電ステーション、インフラ、ソフトウェア、専門サービス、サポート、監視、電気自動車チームの運行に必要な部品と労働力保証、および低または無料のエネルギーコストを提供します。軽飛行機チームの一部は直販チームとグローバルチャネルパートナーを通じて入った。

•大型チームの顧客は通常、スクールバス、シャトルバス、配達トラック、ゴミトラック、公共交通バスの一部でチームを運営する組織です。Nuvveは、これらの顧客が彼らのチームに充電することを選択したのは、相対的な総所有コストが電化に有利だからだと考えている。NuvveのGiveソフトウェアプラットフォームは、運営コストを低減し、持続可能な発展目標を実現するのを助けることができる。Nuvveは、ネットワーク充電ステーション、インフラ、ソフトウェア、専門サービス、サポート、監視、電気自動車チームの運行に必要な部品と労働力保証、および低または無料のエネルギーコストを提供します。大型機チームの一部は直販チームとグローバルルートパートナーを通じて入った。

•自動車OEMクライアントは,通常,顧客向けに販売される電気自動車を開発·製造する組織である.Nuvveは、自動車OEM顧客は、NuvveのGiveソフトウェアプラットフォームが、彼らの顧客が運営コストを低減し、持続可能な発展目標を実現することを助け、電気自動車の販売増加を助けることができることを認識していると信じている。Nuvveは,その技術を自動車OEMの電気自動車プラットフォームに統合し,彼らの車両をGiveソフトウェアプラットフォームと互換性を持たせる.自動車OEM細分化市場はグローバルチャネルパートナーを介して参入する。

•充電スポット事業者の顧客は、通常、電気自動車充電装置およびネットワーク化された電気自動車充電サービスを所有、運営、提供する組織である。Nuvveは、充電ポイント事業者の顧客は、NuvveのGiveソフトウェアプラットフォームが、彼らの顧客が運営コストを低減し、持続可能な開発目標を達成することを助けることができ、それによって、この競争の激しい細分化市場における彼らの充電ネットワークの相対的な魅力を増加させることを助けることを認識していると信じている。Nuvveは、その技術を充電ステーション事業者プラットフォームに統合して、彼らの充電ステーションネットワークをGETソフトウェアプラットフォームと互換性を持たせる。充電スポット事業者の一部はグローバルチャネルパートナーを介してアクセスすることができる。

•戦略的パートナーシップは、通常、Nuvveの技術およびサービスを特定の地域で商業化することを支援するために、戦略的パートナーと構成された合弁企業である。Nuvveは,戦略的パートナーシップは,そのGETソフトウェアプラットフォームの世界的な採用を加速させる重要な方法であるとしている。そのような戦略的パートナーの1つは、フランス、イギリス、ベルギー、イタリア、ドイツ国内の問題を解決するために、2019年に設立されたNuvve(その技術および独自の知識を提供する)とその戦略的パートナーEDF(資本および付属パートナー生態系を提供)が2019年に設立されたビジネス企業である。Nuvveは、これらの地域におけるV 2 G技術権利をDreevに譲渡することに同意する。Nuvveは現在Dreevの13%の権利を持っている。双方は商業合弁協定に基づいて一定のコールオプションとコールオプションの権利を持っており、他方のコントロール権が変化した場合に各当事者にコールオプションを提供することを含む。Nuvveは、その商業合弁企業における株式を維持または増加させることを予想しているが、それができる保証はない。

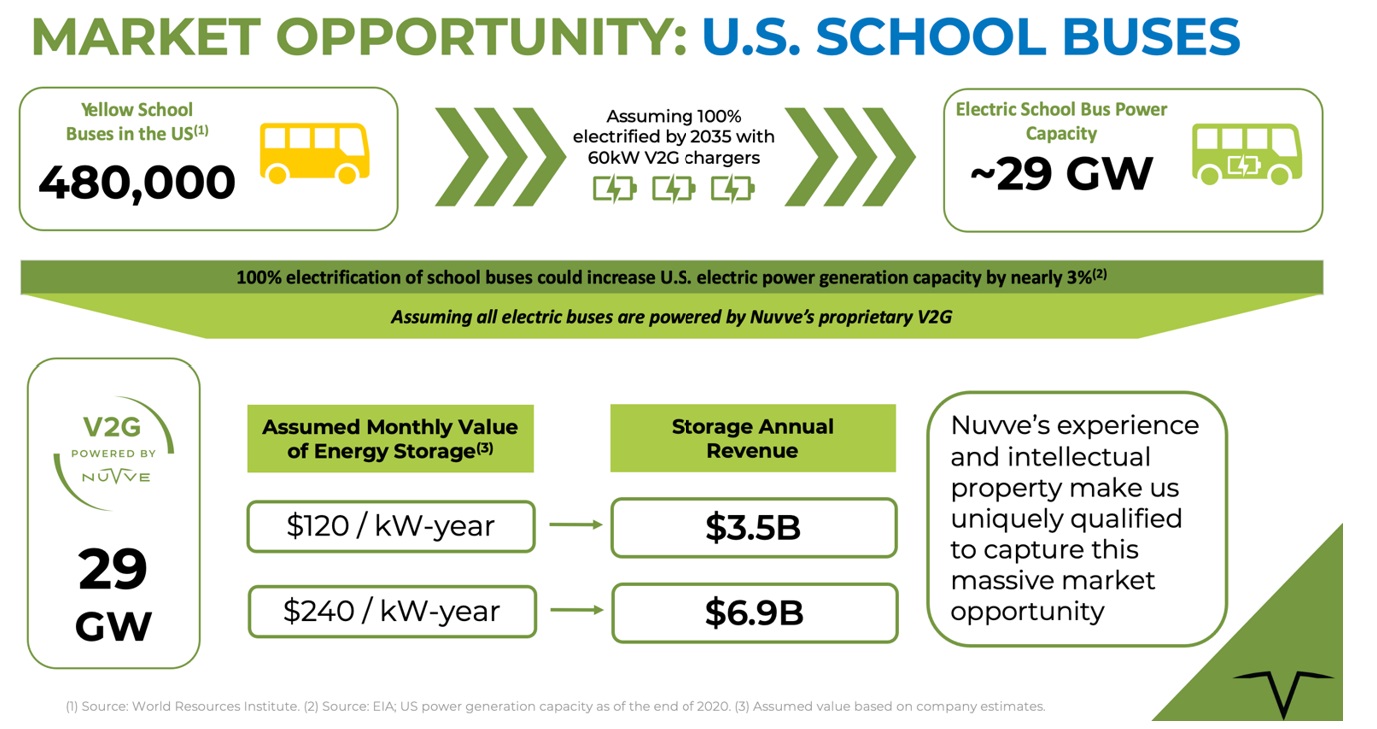

Nuvveは現在、北米スクールバス細分化市場を世界規模での最高優先事項の一つとしている。Nuvveは、現在米国とカナダでは60万台以上のスクールバスが路上を走っているため、スクールバスの電気化は今後2年から5年以内に著しく増加すると予想している。そのうち約95%は平均車齢が11年を超えるディーゼル車である。そのため、先行するスクールバス原始設備メーカーは、米国やカナダ学区やチーム事業者が増加している興味に対応するために、彼らの電動バス生産能力を高めている。そのため、電動スクールバス分野はNuvveがV 2 Gを支持する充電ステーションを販売し、電力網サービスから長期経常的収入流を構築する重要な成長機会である。2020年に北米電動スクールバス分野のリーディングオリジナル機器メーカーとの提携を発表した後、

Nuvveはデラウェア州の有限責任会社Levo Mobility LLC(略称Levo)を設立し、デラウェア州の石峰ロケットホールディングス(StonePeak Rocket Holdings LP)(石峰と略称する)、デラウェア州の有限共同企業Evolve Transfer Infrastructure LP(Evolveと略称する)及びデラウェア州の有限責任会社と略称する

パートナー関係はさらにその製品を開発し、顧客に設備融資、V 2 Gサービス、インフラ、維持運営を含む全包式V 2 Gソリューションを提供する。LevoはNuvveの統合エンティティである.

Levoは持続可能なインフラ会社であり、V 2 Gをサポートする電気自動車チームの配備に資金を提供することで、交通輸送の電化を迅速に推進することに集中している。LevoはNuvveのV 2 G技術とStonePeakからの承諾資本を利用して、絶えず発展し、スクールバス、最後の1マイルの配達、車呼びと相乗り、市政サービスなどに車群即ちサービスを提供し、電気自動車チームが採用した主要な障害を除去し、大量の前期資本投資、及び電気自動車と関連する充電インフラを保護と管理する専門知識が不足している。

Levoのキー交換ソリューションは、電気化を簡略化し、簡略化し、車群所有者が電気自動車を運営する総コストを低減し、電気自動車が使用されない場合に電力網をサポートすることができる。固定月賦の場合、Levoは、電気スクールバス、NuvveのV 2 Gプラットフォームによって駆動される充電インフラ、電気自動車および充電ステーションの維持、エネルギー管理、および技術的提案などの電気自動車を提供する。

Levoは、最初にスクールバスを電気化し、関連する充電インフラを提供し、子供により安全で健康な交通を提供するためにV 2 Gサービスを提供するとともに、二酸化炭素削減、再生可能エネルギーの統合、電力網弾性の向上をサポートする。

Nuvveは、政府が資金援助するモデルプロジェクトとして、少量の会社が所有する充電ステーションも運営している。数年前、Nuvveの収入の大部分はこれらの贈与援助プロジェクトから来ており、Nuvveは会社のすべての放送局と関連する政府からの贈与資金の増加が続くと予想し、Nuvveはその商業運営の拡大に伴い、これらのプロジェクトがその業務に占める割合が低下すると予想している。

Nuvveは主にそのGaveソフトウェアプラットフォームを介して電力網にサービスと販売がV 2 Gをサポートする充電ステーションを提供することで収入を発生させる予定である。Nuvveはまた、軽チームの顧客および大型チームの顧客のために、車両チームの各車両に支払われる恒常的な固定支払いである機動費を受信する可能性がある。さらに、Nuvveは、その技術を自動車原設備製造業者および充電ステーション事業者と統合することによって、非日常的な工事サービス収入を生成することができる。自動車OEMと充電ステーション事業者の顧客統合による経常電力網サービス収入の場合、Nuvveは顧客と経常電力網サービス収入を共有する可能性がある。現在、メッシュサービス収入はNuvve収入のほんの一部しか占めていないが、Nuvveはこの部分が増加すると予想している。

軽資本のビジネスモデルを採用することにより、Nuvveはその資本を研究開発、マーケティング、販売、および公共政策に戦略的に配置することができる。NuvveはGiveソフトウェアプラットフォームとV 2 Gサービスの拡張に投資を継続

能力及び以下に説明する他の分野、並びにサービス及びメンテナンス会社が所有するステーション、並びにサービス及び保守計画を有するステーション。

•NuvveのGiveソフトウェアプラットフォームの能力の開発と進歩は,Nuvveの製品ビジョンを実現するために重要であり,適応性,柔軟性,スケーラビリティのプラットフォームである。

•Nuvveは,世界的な販路を発展させ,その直売能力を強化し,顧客獲得を支援することが重要であると考えている。これには、Nuvveソリューションの販売、インストール、および維持を拡大するグローバルパートナーネットワークが含まれる。Nuvveはすでに品目意識と一貫したブランド普及に集中し続けている。

•Nuvveは政策と公共事業の関係に対する長期的な努力に投資し続けている。Nuvveは電力機動性の促進と健康業界を確保する政策を提唱し、相互接続過程を含む双方向/V 2 Gインフラ配備の障害を減らすことに重点を置き、電気自動車と充電ステーションをエネルギー卸売市場に参加できる分散エネルギーと見なすことを提唱した。

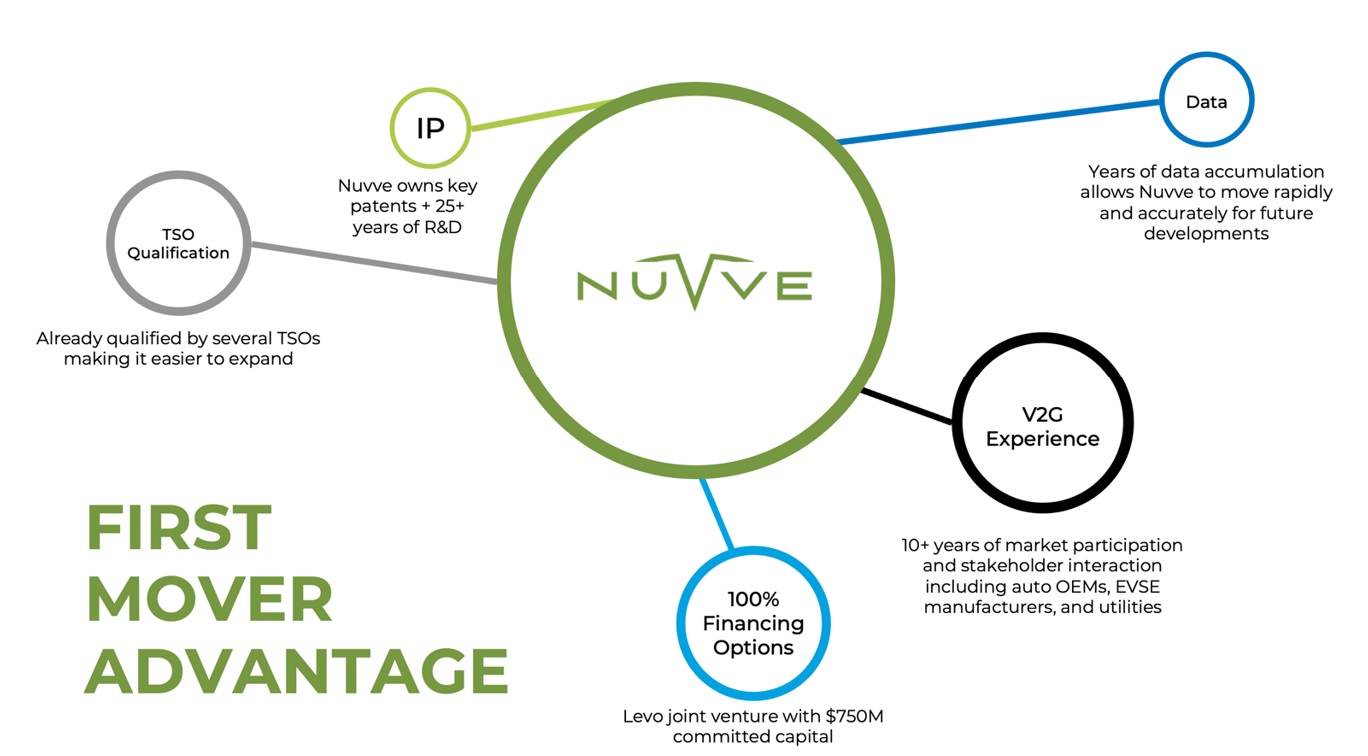

今日NuvveはV 2 G分野の“先駆者”だと信じています“のような明らかな競争優位性を持っています競争“下だ。

Nuvveは、自動車チームの電気自動車が今後数年で大量に流入するにつれて、そのV 2 G解決策は巨大な市場チャンスを迎えると予想している。Nuvveは、その特許の組み合わせとV 2 G技術およびサービスの成功配備における重要な経験が顕著な利点を提供すると考えている。

NuvveのV 2 G技術とサービスの拡張戦略は以下の通りである

•新しいサービスと製品の提供を加速する。Nuvveは工事や製品開発に持続的に効果的な投資を行うことで先発優位を維持しようとしている。

•マーケティングと販売に投資します。Nuvveは,新たなクライアントを吸引し続け,V 2 Gと一方向(V 1 G)資産を効率的に結合させ,全体的な価値を向上させる“組合せ効果”モデルを追求する予定である.

•戦略的買収を求める。Nuvveは潜在的な高品質な買収機会を探索するだろう。

政府の規制とインセンティブ

電気自動車充電ステーションの設置および電力網サービスの提供に関する州、地域、および地方の法規は、例えば、許可要件、検査要求、請負業者の許可、および認証を含む場合があります。このような規定を遵守することはインストール遅延を招く可能性がある。

公共事業委員会

Nuvveのシステムを動作させるためには、Nuvveまたはその顧客は、適用される現地主要電力会社から相互接続許可を得なければならない。現地の法律の要求に基づいて、現地公共事業会社はNuvveおよび/またはその顧客に直接許可を提供する。場合によっては、許可は、地域公共事業委員会または計量政策に管轄権を有する他の規制機関によって予め承認された標準手続きに基づいて発行される。しかし、他の場合には、地域公共事業委員会または他の規制機関の規制承認を得る必要がある。

NEMA

米国国家電気メーカー協会(“NEMA”)は,電気機器と医療イメージングメーカーの協会である。NEMAは業界とユーザーの最適な利益に符合する技術標準を制定し、立法と監督事項に関する業界政策を提唱し、業界データを収集、分析、伝播するためのフォーラムを提供する。Nuvveが使用または販売しているすべての充電ステーション製品は、このような製品に適用されるNEMA規格に準拠しています。

廃棄物処理と処分

Nuvveは、電子廃棄物および電池を含む危険物質および固体廃棄物の処理および処理に関する法律および法規によって制限されている。これらの法律は一般的に固体廃棄物および危険廃棄物の発生、貯蔵、処理、輸送および処理を規範化し、危険物質が放出または処分される可能性のある地域の調査と救済に厳格で、連帯的で共通の責任を課す可能性がある。例えば,米国の“包括的環境反応,補償および責任法”(CERCLAと略す)は,スーパーファンド法とも呼ばれ,同様の州法は,非や原始行為の正当性を考慮することなく,有害物質の環境中への排出を引き起こすいくつかのカテゴリの人に責任を与える。これらの人には,漏洩が発生した現場の現と以前の所有者あるいは経営者,および現場で発見された危険物質を処置または処置する会社が含まれている。CERCLAによると,環境中に排出された有害物質を整理する費用,自然資源への被害,何らかの健康研究の費用など,連帯して厳しい責任を受ける可能性がある。CERCLAは環境保護局にも許可しており,場合によっては第三者が公衆衛生や環境への脅威に対応するための行動を行い,責任者種別から招いた費用を取り戻すことを求めている。Nuvveは,CERCLAや同様の州法規が指す危険物質を日常運営中に処理することができるため,CERCLAによりNuvveは,これらの有害物質が環境中に排出される場所の清掃に要する費用の全部または一部を連帯して負担することが可能である。

Nuvveはまた、“資源保護および回収法”(“RCRA”)および同様の州法規によって要求される危険廃棄物を含むことができる固体廃棄物を生成する可能性がある。RCRAは固体廃棄物と危険廃棄物を規制しているが、それは危険廃棄物の発生、貯蔵、処理、輸送と処分に対して厳格な要求を提出した。いくつかの要件が満たされる場合、Nuvveが使用または販売する製品のいくつかの成分は、RCRAの危険廃棄物規制の範囲内ではない。しかし、これらの構成要素が排除されたすべての既定の要求に適合していない場合、または排除された要求が変化した場合、Nuvveは、これらの製品を危険廃棄物として処理することを要求される可能性があり、これらの製品は、より厳格で高価な処理要求を受ける。法律法規の任意のこのような変化、またはNuvveがそのような法律法規に従って使用される材料を除外する能力は、Nuvveの運営費用に悪影響を及ぼす可能性がある。

Nuvveが運営する他の管轄区域にも似たような法律が存在する。さらに、欧州連合(“EU”)では、Nuvveは廃電子電気機器(“WEEE”)命令によって制約されている。WEEE命令は、収集計画を作成することを規定し、消費者は、NuvveのようなWEEEを事業体に返却する。NuvveがこのようなWEEEを適切に管理できなかった場合、罰金、制裁、またはNuvveの財務運営に悪影響を及ぼす可能性のある他の行動を受ける可能性がある。

職業安全·健康管理局

Nuvveは1970年に改正された“職業安全と健康法”(“OSHA”)を遵守しなければならない。OSHAは、死亡や深刻な傷害を招く可能性のある公認されていない危険な職場を維持し、職業安全·健康管理局が公布した基準と各種記録を遵守することを含む特定の雇用主の責任を規定している

保存、開示、そして手続き要件。各種基準は,危険通知の基準,掘削·解体作業における安全基準,アスベストの処理基準を含め,Nuvveの運営に適用可能である。NuvveはOSHAの規定を遵守する.

カフェスタンダード

会社平均燃費(“CAFE”)基準は、メーカーチームが達成しなければならない平均新車燃費(販売量に応じて重み付け)を規定している。Nuvveは自動車メーカーではないため,CAFE規格の影響を直接受けないが,Nuvveはこれらの基準がその業務に実質的な影響を与える可能性があると信じている。2007年の“エネルギー独立と安全法案”は、米国の乗用車、軽トラック、スポーツ多機能車(SUV)の燃費基準を2020年までに1ガロン当たり少なくとも35マイル走行させ、2007年のレベルより10マイル増加し、2030年までに最大実行可能レベルに達することを要求した。国家計画の第1段階が成功した上で、第2段階の軽自動車の燃費と地球温暖化汚染基準は2017-2025年の車種年間をカバーしている。これらの基準は2012年8月に米国環境保護局と国家ショッキング金属加工交通安全管理局によって決定された。これらの基準は,2025年に車種年間で新乗用車と軽トラックの平均二酸化炭素排出量を163 g/マイル(g/mi)に削減することが求められる。製造業者は、より多くの電気自動車を製造することによって、これらの基準を遵守することを選択するかもしれないが、これは、Nuvveの使用および販売がより多くの充電ステーションが必要になることを意味する。

しかし,2020年4月に米国環境保護局とNHTSAは,より安全に負担できる節油車両ルール(“安全ルール”)を決定し,必要な削減を新たに策定し,2026年の車種年間新乗用車と軽トラックの平均二酸化炭素排出量を240 g/マイルと決定した。いくつかの州や団体は,このような再策定案について米国政府を起訴しようとしていることを発表しているため,CAFEの最終基準を確実に予測することはできない。しかしながら、燃料効率基準が低下すると、電気自動車の需要が減少し、さらにNuvveのV 2 G技術やサービスの需要も減少する可能性がある。

研究と開発

NuvveはそのGETソフトウェアプラットフォームとV 2 G技術とサービスの開発に多くの時間と費用を投入した。Nuvveがリードを維持する能力は,進行している研究開発活動にある程度依存する。NuvveのエンジニアリングチームはそのV 2 G技術とサービスの設計、開発、製造、テストを担当している。Nuvveは、NuvveのソフトウェアプラットフォームおよびV 2 Gサービスの能力を拡張するために、そのV 2 G技術およびサービスの開発に専念する。

Nuvveの研究と開発は主にカリフォルニア州サンディエゴにある本部で行われている。Nuvveは2021年12月31日まで 17全従業員と契約社員3名その研究と開発活動に従事している。

知的財産権

Nuvveは、特許、商標、著作権、不正競争および商業秘密法律、ならびに秘密手続きおよび契約制限に依存して、その独占権を確立し、維持し、保護する。Nuvveの成功は、Nuvveの製品、技術、およびノウハウが独自の保護を獲得し、維持する能力があるかどうかにある程度依存し、他人の固有の権利を侵害することなく運営され、他の人がNuvveの固有の権利を侵害することを防止する。

2021年12月31日までNuvve hAD 4件の米国特許が発行され,2つの米国が出願中である非仮特許出願には,米国未決の臨時特許出願はない。また、Nuvveは発行された外国特許(ヨーロッパ、インド、日本、中国、韓国)9件を所有しており、3つの外国特許出願は現在、異なる外国司法管轄区で決定されている。また、2021年12月31日現在、特許協力条約の出願が保留されている。これらの特許は、様々な双方向(V 2 G)および一方向(V 1 G)電気自動車充電機能、集約およびメッシュサービスに関する。

Nuvveは、2017年11月7日の知的財産権買収協定に基づいてデラウェア大学から取得した4つの発行された米国特許を含むこれらの特許を所有している。協定によると、Nuvveはある重大な商業化目標の実現に基づいて、総額750万ドルに達するいくつかの記念碑的な支払いをデラウェア大学に支払うことに同意した。知的財産権買収協定は、上記のすべての記念碑的支払いとNuvveに譲渡された特許の満期日において遅い日に終了する。デラウェア大学がNuvveが知的財産権譲渡協定のいくつかの制限条項(マイルストーン支払い条項を含まない)に実質的に違反したために合意を終了し、この条項が大学通知後45日以内に修正されなかった場合、Nuvveは特許を大学に譲渡することを要求される。デラウェア大学から取得した特許はNuvve Gaveプラットフォームの背後にある技術と、充電ステーションと電気自動車での実施をカバーしており、Nuvve特許組み合わせの重要な部分であり、その業務運営と競争地位に重要である。

以下は発行された4つの米国特許の概要である

| | | | | | | | |

| 特許 | | 主なクレーム |

| アメリカ第8,116,915号 | | システムエネルギー流を管理するための方法および装置。装置は、システムによって使用されるエネルギーを貯蔵するためのエネルギー貯蔵ユニットと、エネルギー貯蔵ユニットと共通電力網との間に結合されるように構成された電力変換ユニットと、を備える。装置は、システムの予期される用途に少なくとも部分的に基づいて、共通電力網とエネルギー貯蔵ユニットとの間でエネルギーを伝達するために電力変換ユニットを選択的に制御するためのコントローラをさらに備える。 |

| | | |

| アメリカ第8,509,976 | | 電気自動車を電力網とドッキングさせるための方法、システム、および装置。例示的な装置は、電動バス停装置(EVSE)とインターフェースするための局通信ポートと、車両管理システム(VMS)とインターフェースするための車両通信ポートと、局通信ポートを介してEVSEと通信を確立するために局通信ポートおよび車両通信ポートに結合され、EVSEからEVSE属性を受信し、EVSE属性に基づいて電気自動車とEVSEとの間の電力フローを管理するためのコマンドをVMSに発行するプロセッサとを含むことができる。電気自動車は,EVSEと通信を確立し,EVSE属性を受信し,EVSE属性に基づいてEVEと電力網間の電力流を管理することで電力網とドッキングすることができる。 |

| | | |

| | | | | | | | |

| アメリカ9,043,038 | | 電力網と電気自動車との間の電力流を集積するための方法、システム、および装置。潮流を集約するための装置は、複数のEVEから電気自動車装置(EVE)属性を受信し、EVE属性を集約し、EVE属性に基づいて総利用可能容量を予測し、総利用可能容量の少なくとも一部を電力網にスケジューリングするためのメモリと、メモリに結合されたプロセッサとを含むことができる。電力フローは、各EVEからEVE動作パラメータを受信し、受信したEVE動作パラメータを集約し、集約されたEVE動作パラメータに基づいて総利用可能容量を予測し、総利用可能容量の少なくとも一部を電力網にスケジューリングすることによって集約することができる。 |

| | | |

| アメリカ9,754,300 | | 電力網と電気自動車との間で電力を伝送する方法、システム、および装置。装置は、EVEインターフェースのための少なくとも1つの車両通信ポートと、EVEとの通信を確立するために少なくとも1つの車両通信ポートに結合され、EVEからEVSE属性を受信し、EVSE属性をEVEに送信するプロセッサとを含むことができる。EVSE属性を維持し,EVEとの通信を確立し,EVSEが保守する属性をEVEに転送することで,電力網と電気自動車の間で電力を伝送することができる. |

個別特許の期限は特許を取得した国の法的期限に依存する。米国では,特許期間は非臨時特許出願が提出された最初の日から20年である。米国において,ある特許が別の特許によって最終的に放棄された場合,又は特許権者が特許訴訟を遅延させた場合,特許の有効期間を短縮することができ,特許期間の調整は特許の期限を延長することができ,特許権者が特許付与時の特許付与時の行政遅延による特許権者の補償である。私たちの特許の平均残存寿命は10.9年.年2021年12月31日まで

Nuvveは,その技術,設計,方法について特許保護を求める機会を定期的に評価し続ける予定であり,Nuvveはこれらの面で有意な競争優位性を提供していると考えている。しかしながら、特許出願は時間も高価である可能性があるので、Nuvveがそうする能力は、運営からキャッシュフローを生成することができるまで、またはNuvveの知的財産権に投資し続けるのに十分な資本を調達することができるまで制限される可能性がある。例えば、米国や他の国では保守特許を支払う必要があり、Nuvveが保守費を支払うことができない場合、その特許権の喪失を招く可能性がある。Nuvveがこれを行うことができない場合、その知的財産権を保護したり、他人がその独自の権利を侵害することを防止する能力が損なわれる可能性がある。

売上高

Nuvveは現在、顧客と業務関係を維持し、潜在的な顧客創出とマーケティングを通じて新たな販売機会を開発する内部現場販売チームを有している。Nuvveはまた、ディーラーパートナーを介して電気自動車充電ハードウェアおよびV 2 Gソフトウェアサービスを販売し、次いで、ディーラーはこれらの製品およびサービスを顧客に販売することができる。

マーケティングは私たちの内部従業員によって実行される。お客様に私たちのサービスを普及して販売するために、プレスリリース、電子メールマーケティング、サイトなどのマーケティングとコミュニケーションチャネルも利用しています(Www.nuvve.com)とソーシャルメディア。私たちのサイト上の情報は、本募集説明書の一部とみなされることもなく、米国証券取引委員会に提出された他のいかなる文書にも盛り込まれません。

Nuvveは、スクールバス事業者、学区、大学、スタジアム、特殊用途車両、市政場所、および他のチーム事業者を介したインフラ投資家を含む既存および新規顧客に電気自動車充電装置を販売することで収入を拡大する予定だ。Nuvveは、交通中枢や勤務先に加えて、卸売流通業者、公共事業会社、自動車オリジナル設備メーカーに販売ルートを拡大する予定だ。

Nuvveの収入は、主にV 2 Gをサポートする販売支援充電ステーションと、Gaveソフトウェアプラットフォームによって提供されるメッシュサービスの日常的な収入とから、より完全に説明されているように、Nuvveの戦略“上の図。歴史的に見ると、Nuvveの大部分は、NuvveのV 2 G技術とサービスを展示するために政府から資金援助されたプロジェクトに収入している。

顧客

Nuvveは2021年12月31日と2020年12月31日までの年間所有個人収入が10%以上のお客様総収入の1/3を占めています2021年12月31日と2020年12月31日までの年間、1人の顧客が占める12.4%、合計4人のお客様を占めています62.3それぞれNuvve総収入の1%を占めている

2021年12月31日と2020年12月31日までの年間で、Nuvveの上位5大顧客が約半数を占めている44.0%和70.8それぞれ総収入の1%を占めている

Nuvveの顧客集中度受け取った大口注文により,歴史的にそれぞれ異なり,Nuvveはこの傾向が短期的に継続すると予想している.

製造業とサプライヤー

Nuvveは電気自動車充電ステーションを作らない。同社はその技術を世界各地の専門的な製造パートナーが製造したV 2 Gを支援する充電ステーションに統合したしかし、Nuvve双方向直流充電器の主要な供給者は菱形エネルギーソリューション会社であり、適切な代替供給者を探すことは広範なプロセスである可能性がある。

Nuvveはまだ新しい冠肺炎の疫病によるそのサプライチェーンの直接中断を経験したことがない。しかし、そのある充電ステーション製造パートナーは肝心な部品の調達においてより長い納期を経験し、ある集積プロジェクトの完成遅延を招いた

競争

Nuvveは世界で利用可能な商業V 2 G技術プラットフォームを提供し、電気自動車電池が未使用のエネルギーを貯蔵し、それを現地電力網に転売できるようにした。NuvveはそのGiveプラットフォームが市場で最も先進的なV 2 Gプラットフォームであると考えているが、Managementは世界の複数の電力網システム事業者の資格を獲得して電力網サービスを提供する唯一のプラットフォームであるため、競争の激しい電気自動車充電設備とサービス市場で運営されている。Nuvveは主にあまり先進的ではない充電ステーション事業者EV充電管理プラットフォームと競合しており、これらのプラットフォームはChargePoint、Mobility House、EnelX、Shell-NewMotion、Blink、Ovo Energyなどの双方向機能のないチーム充電サービスを提供している。ネット接続電気自動車充電ステーション設備市場にも他の参入者があり、例えば汎用電気、SemaCharge、EVConnect、FermataとGreenlotである。Nuvveは,新たな参入者がこの増加する市場に参入するにつれて,この市場の競争がますます激しくなると予想している。Nuvveの製品およびサービスは、製品能力(例えば、V 2 G能力)、性能および機能、総所有コスト、販売能力、財務安定性、ブランド認知度、製品信頼性、および設備容量に基づいて競争する。

NuvveのV 2 Gプラットフォームとその発生した収入は、Nuvveが充電器コストの低減、運転の低または無料エネルギーコスト、チーム管理ツール、年間メンテナンスなどのメリットを提供することで、顧客により低い電気自動車所有総コストを提供することができる。Nuvveは,そのライバルは従来必要な技術やノウハウを得ることが困難であったと考えている

電気自動車をVPPに統合し、未来にこの能力を確立できるにもかかわらず、電力網に双方向サービスを提供することができる機能強力なV 2 Gソフトウェアプラットフォームを構築することができる。テスラは確かに電気自動車の充電サービスを提供しているが、これらのサービスにはV 2 Gは含まれておらず、Nuvveはテスラ自動車が双方向に電力を流すことができるとは信じていない。他にも大小の電気自動車充電器会社が非ネット接続や“基本”充電器を提供しており、これらの充電器は顧客の影響力を制限しているが、商業と家庭場所の基本充電器の需要に低コストの解決策を提供することができる。その競争相手のプラットフォームはV 2 Gサービスを提供する上でそれほど進んでいないため,Nuvveは自分が限られた直接競争に直面していると考えている.

Nuvveは、競争相手と比較して、知的財産権組合(NuvveがV 2 Gのキー特許を有する)、伝送システム事業者の資質(Nuvveは、他の分野に拡張しやすいように複数の事業者の資格を取得している)、経験(10年以上の市場参加と利害関係者の相互作用経験)、およびデータ所有権(Nuvveは大量のデータを蓄積しており、これが迅速かつ未来の発展の鍵である)としている。しかし、私たちの多くの既存および潜在的な競争相手は、Nuvveよりも多くの財務、マーケティング、販売、流通、製造、および技術資源を持っている。私たちは私たちの競争相手と効果的に競争できないかもしれないが、彼らが私たちよりも多くの資源や知名度を持っているからか、彼らの製品とサービスが私たちよりも良いか、費用対効果があるからか、彼らが技術的に私たちに対応できない進歩を成し遂げたからだ。

従業員

自分から2021年12月31日、私たちは61人の正社員で、そのうち17人が研究開発活動に従事し、4人の契約社員が、そのうち3人が研究開発活動に従事している。私たちの従業員の中の一人も労働組合の代表ではなく、私たちは労働組合が私たちと良い関係を維持していると信じているSはその従業員と一緒にいる。

企業の歴史

Nuvveはデラウェア州の会社です私たちの主な実行事務室はカリフォルニア州サンディエゴ歴史装飾大通り2488号、二百号スイートルーム、私たちの電話番号にありますはい(619)456-5161です。

私たちは2020年11月10日に設立され、名称は“NB合併会社”です。新生買収会社(“新生”)の全額付属会社として,新生および新生合弁会社(“新生合”)と業務合併(“業務合併”)を達成することを目的としている。2021年3月19日、吾らは2020年11月11日に締結され、2021年2月20日に改正されたいくつかの合併協定(“合併合意”)の条項に基づいて業務統合を完了した。この等合併協定は、我々、Nuvve、Nuvve Corp.,我々のデラウェア州会社および全資付属会社Nuvve Merger Sub Inc.(“合併付属会社”)と、Nuvve Corp.株主代表であるTed Smith(“合併合意”)によって締結された。業務合併前、NEVERは上場の特殊目的買収会社で、私たちはNEUREの完全子会社、Nuvve Corp.は民間運営会社です。業務合併終了日には、合併契約により、(I)Nauthが自社と合併して当社に合併してデラウェア州に再登録され、当社は上場実体として存続(“再登録合併”)、および(Ii)再登録合併直後、吾らはSubを通じてNuvve Corp.と合併してNuvve Corp.買収Nuvveを合併し、Nuvve Corp.は吾等の完全子会社付属会社として存続する(“買収合併”)その結果、私たちは上場持ち株会社、Nuvve Corp.を私たちの運営子会社とした。企業合併の終了に伴い、私たちは“Nuvve Holding Corp.”と改名した

Nuvve Corp.は2010年10月15日にデラウェア州に登録設立され、名称は“Nuvve Corporation”。Nuvveの設立の目的は、直接とパートナーとの商業合弁を通じてそのV 2 G技術プラットフォームを提供し、電気自動車電池が未使用のエネルギーを貯蔵·転売して現地電力網に戻すことができ、他の電力網サービスを提供することである。新生児は2019年4月12日にケイマン諸島に登録設立され、名称は“新生児買収会社”である。新生会社設立の目的は、1つまたは複数の企業との合併、株式交換、資産買収、株式購入、再編または類似の業務合併を実現することである。

利用可能な情報

私たちのサイトはhttp://www.nuvve.comです。私たちのウェブサイト上の情報は本報告書の一部ではなく、参考にここにも含まれていない。我々は、Form 10-K年次報告、Form 10-Q四半期報告、Form 8-Kの現在の報告、委託書、および取引法第13(A)または15(D)節に提出または提出された報告書の任意の修正を示すリンクを、当社のウェブサイト上で無料で提供するか、または取引法第13(A)または15(D)節に基づいて提出または提出された報告書の任意の改正を示し、これらの報告を米国証券取引委員会に電子的に提出するか、またはそれに提出した後、合理的で実行可能な範囲でできるだけ早く提供する。私たちの会社管理文書は、私たちの道徳基準を含めて、私たちのウェブサイトで見つけることもできます。これらの届出ファイルにアクセスするには、私たちのサイトの“投資家資源”の部分に移って、“アメリカ証券取引委員会届出ファイル”をクリックしてください。また、我々が米国証券取引委員会に提出したこれらの報告書や他の文書は、米国証券取引委員会が維持しているサイトでも閲覧することができる。

プロジェクト1 A.様々なリスク要因の評価

私たちの証券に投資することはリスクと関連がある。あなたが私たちの証券を購入することを決定する前に、上記の“前向き陳述およびリスク要因要約に関する警告説明”で議論されたリスクおよび不確実性要因に加えて、本明細書で述べた具体的なリスクも慎重に考慮しなければならない。これらのリスクのいずれかが実際に発生すれば、私たちの業務、財務状況、流動性、および運営結果に実質的な損害を与える可能性がある。したがって、私たちの証券の市場価格は下落するかもしれません。あなたはあなたの投資の全部または一部を失うかもしれません。さらに、本募集説明書または任意の目論見付録に記載されているリスクおよび不確定要因は、私たちが直面している唯一のリスクおよび不確定要因ではない。私たちは今知らないか、あるいは私たちが現在どうでもいいと思っている他のリスクと不確実性が重大になり、私たちの業務に悪影響を及ぼす可能性がある。

本節で指す“Nuvve”とは,文意に加えて,業務合併前のNuvve Corporationとその付属会社,および業務合併後のNuvve Holding Corp.とその付属会社(Nuvve Corporationを含む)を指す.

リスク要因の概要

以下は,我々の業務,財務状況,経営結果に影響を与える可能性のある要因の概要である.この結論は私たちが直面しているすべての危険を解決していない。本リスク要因要約でまとめられたリスクおよび我々が直面している他のリスクに関する他の議論は、以下で見つけることができ、詳細に考慮すべきであり、本10−Kテーブル中の他の情報と、米国証券取引委員会に提出された他の文書とを比較すべきである。

業務.業務

•私たちは子会社と実体を通じて一部の業務を展開して、私たちはこれらの子会社と実体の100%の所有権を持っていないかもしれません。これは私たちをリスクと不確実性に直面させます

•私たちの初期段階純損失の歴史と未来の損失に対する私たちの期待

•私たちは成長能力を効率的に管理しています

•私たちは充電ステーション製造などのパートナーに依存しています

•電気自動車充電市場の既存と未来の競争

•新冠肺炎の大流行を含む流行病と衛生危機

•私たちはその製品やサービスの販売、特に船団事業者の販売を増やすことができます

•エネルギー市場への私たちの参加は

•私たちのGaveプラットフォームと電力網の相互接続

•私たちは合意に基づいて巨額のお金を支払い、この合意に基づいていくつかの重要な特許を取得した

•私たちの国際化経営には、関連税収、コンプライアンス、市場などのリスクが含まれている

•私たちは肝心な従業員を引きつけて維持し、合格した管理、技術、車両工事員を招聘することができます

•上場企業経営の管理経験が不足している

•私たちの他の事業の買収は

電気自動車市場

•電気自動車の需要に影響を与える技術を改善し

•燃費基準を変更し

•電気自動車の採用率は

•税金の払い戻し、税金控除、その他の財政的奨励を受けることができる

•この業界の技術変革の速度は

•市場機会と市場成長予測の正確性

技術、知的財産権、インフラ

•知的財産権を保護する能力は

•私たちが特許を得る能力は

•私たちは権利侵害請求の対象になるかもしれません

•研究開発への投資は

•ハードウェアまたはソフトウェアには、検出されていない欠陥、エラー、またはエラーが存在する

•第三者データセンター施設の容量を増加させることは、中断、サービス遅延、または追加できない

•コンピュータマルウェア、ウイルス、恐喝ソフトウェア、ハッカー攻撃またはネットワーク釣り攻撃または同様の中断が発生する

顧客

•顧客サービス契約を更新します

•私たちは顧客に質の高い支援を提供することができます

•限られた数の顧客に依存しています

•私たちは販売とマーケティング能力を拡大することができます

•私たちが開発運営に顧客データを利用する能力は

財務、税務、会計事務

•私たちのいくつかの株式承認証は負債に計上されており、私たちの株式証の価値変化は私たちの財務業績に重大な影響を与える可能性がある

•必要に応じてより多くの資金を集めることができます

•現金と現金同等物を効率的に分配してくれます

•私たちの四半期の経営業績の変動

•アメリカの税収法律法規の全体的な効果とこのような法律法規の変化

•アメリカで認められている会計原則の任意の変化の影響

•上場企業の費用と管理負担

•サバンズ·オキシリー法第404条(A)に要求される制御およびプログラムの能力をタイムリーかつ効率的に実施する

•私たちは財務報告書の内部統制に大きな弱点を持っている

法律と規制事項

•電力規制と電力規制の変更

•プライバシーの問題や法律

•“海外腐敗防止法”(“海外腐敗防止法”)を含む反腐敗と反マネーロンダリング法

•雇用に関する法律

•現行と未来の環境、健康、安全に関する法律

私たちの証券の所有権

•所有権は私たちの上級管理職、役員、およびその付属会社に集中しています

•将来的には私たちの大量の普通株を公開市場で販売します

•株主がこれ以上承認することなく普通株式と優先株を発行できる能力

•未来には現金配当金がない

•私たちの株式承認証は満期になるかもしれません

•私たちの証券取引価格の変動は

•アナリストが私たちの証券を報道しました

•私たちの管理文書の反買収条項と

•私たちは文書の独占的なフォーラム選択条項を管理する。

Nuvveビジネスに関連するリスク

私たちが100%の所有権を持っていない可能性のある子会社と実体を通じて一部の業務を展開することで、私たちはリスクと不確定要素に直面し、その多くのリスクと不確定性は私たちの制御範囲内ではない。

私たちは現在、子会社と実体を通じて私たちの業務の一部を経営しています。私たちはこれらの子会社と実体の中で100%の所有権を持っていないかもしれません。ドレフとLevoのような、私たちは将来、より多くの合弁企業と戦略連合に加入するかもしれません。このような合弁企業と戦略連盟は、他の場合には、私たちの運営に構成されないリスクに関連する可能性がある

•私たちの合弁企業と戦略連合は予想された財務結果を生成できない可能性があり、見返りは私たちが投入した努力および/または資金が合理的であることを証明するのに十分ではないかもしれない

•パートナーがある行為に対して拒否権を持つ可能性のある合弁企業および戦略連合および/または私たちの合弁企業および戦略連合を制御することはできない

•私たちはいくつかの決定で私たちの合弁企業や戦略連合パートナーとの膠着状態や紛争に遭遇する可能性があり、これは訴訟や仲裁を含むこのような膠着状態や紛争を解決するための追加の資源を必要とするかもしれない

•私たちは合弁企業と戦略連合の分配時間や金額をコントロールできないかもしれない

•私たちの合弁企業と戦略連合パートナーの商業的または経済的利益は私たちの利益と一致しない可能性があり、私たちの利益とは逆の行動をとる可能性がある

•私たちの合弁企業と戦略連盟パートナーは出資できないかもしれないし、合弁企業や戦略連盟パートナーとしての義務を履行できないかもしれない

•私たちの合弁企業と戦略連合を管理する手配には、私たちの業務行為の制限が含まれている可能性があり、永遠に満たされないか達成できないかもしれないいくつかの条件またはマイルストーンイベントが含まれている可能性があります

•私たちの合弁企業と戦略同盟パートナーが私たちの合弁企業と戦略連盟に対する行動によって損失を受けるかもしれない

•もし膠着状態になったり、私たちがどんな理由で私たちの権利を売却しようとしたら、私たちは合弁企業と戦略連合から撤退することが難しいかもしれません

•私たちの合弁企業と戦略連合パートナーは関連合意に従って停止権を行使することができる。

私たちは、どの合弁企業と戦略連盟の成功の重要な要素は、この合弁企業と戦略連盟のメンバー間の強固な関係だと信じている。所有権の変更、制御権の変更、管理又は管理理念の変更、業務戦略の変更、又は合弁企業及び戦略連盟メンバーに関連する他の事件が当該合弁企業と戦略連盟メンバーとの関係に悪影響を及ぼす場合、当該合弁企業及び戦略連盟に悪影響を及ぼす可能性がある。

我々のパートナーが予想される方法で合弁企業および戦略連合に投資することができないか、または他の方法でその契約義務を履行することができない場合、合弁企業および戦略連合は、それぞれの運営を十分に履行して行うことができない場合があり、または、合弁企業および戦略連合に追加融資を提供するか、または他の手配を行う必要があるかもしれない。このような融資は割引された条件で提供されないかもしれないし、全くできないかもしれない。

私たちの企業と戦略連合の他のパートナーは、私たちの利益や目標と一致しない経済的または商業的利益または目標を持っているかもしれません。例えば、私たちがリスクと戦略連合を制御する場合であっても、私たちのリスクと戦略連合の他のメンバーは、私たちの利益に最も合っていると思う行動を阻止するために拒否権を行使することができ、リスクと戦略連合に関する私たちの目標とは逆の行動をとる可能性がある。私たち企業と戦略連合で融資を提供するパートナーは、企業価値の最大化ではなく、彼らの投資収益を優先するかもしれない。

もし私たちがリスクと戦略連合を通じて業務を発展させることを選択した場合、他のソースを通じてより優遇された条件で業務融資を受けないことを保証することはできません。また、我々の競争相手は、同様のビジネス機会を得るために、コストの低い融資を得ることができ、競争優位性を提供することができる。

私たちの運営結果や財務状況に悪影響を及ぼすほか、これらのリスクのいずれかが発生すれば、私たちのブランドや顧客の見方に実質的な負の影響を与える可能性がある

Nuvveはスタートアップ会社で、純損失の歴史があり、将来も赤字が続くと予想されている。もしその会社が実現して利益を維持できなければ、その財務状況は影響を受ける可能性がある。

Nuvveは、比較的新しいビジネスとして、その技術およびサービスの販売から十分な収入を得ることができるか、またはそのGiveプラットフォームの商業化に成功するために必要な販売およびマーケティング活動を行うことができる持続的な能力を示していない。したがって、Nuvveがより長い経営履歴を有し、本年度報告書の他の部分に列挙された不確実性を低減することができる場合、Nuvveの現在のトラフィックまたは将来の成功または生存能力のどの評価もそれほど正確ではない可能性がある。さらに、Nuvveの限られた財務記録は、Nuvveが予想する将来のメインビジネスから十分な収入を得ておらず、Nuvveのトラフィックを評価するために限られた参考価値を持つかもしれません。例えば

これまで、Nuvveの収入の大部分は贈与援助プロジェクトから来ていたが、Nuvveは将来的には主に商業プロジェクトの収入に依存すると予想している。

Nuvveはまだ利益を達成しておらず、大量の純損失を経験しており、予測可能な未来には引き続き重大な損失を受けることが予想される。Nuvveは2021年12月31日と2020年12月31日までの年度にそれぞれ約2720万ドルと490万ドルの純損失が発生した。Nuvveの累積赤字は2021年12月31日現在で約4740万ドルである。また,Nuvveは将来的に巨額のコスト,特にそのGiveプラットフォームに関する研究開発と商業化コストが発生すると予想している。Nuvveは競争の激しい電気自動車充電設備やサービス市場で運営されているため、一部は技術品質に基づいているため、Nuvveは研究開発や他の費用を発生させる圧力に直面しており、Nuvveの短期収益力にマイナスの影響を与える可能性がある。歴史的に見ると、Nuvveは主に株式および変換可能な手形を発行することによって資金を調達し、Nuvveが将来満足できる条項または根本的に成功しない資金を調達することが保証されていないにもかかわらず、その業務運営を支援する。

Nuvveの収入増加が予想よりも遅い場合、またはNuvveの運営費用が予想よりも高い場合、Nuvveは利益を達成できない可能性があり、その財務状況が影響を受ける可能性がある。Nuvveはそれが利益運営を達成することを保証できない。競争、市場需要不足、製品欠陥、または任意の他の理由により、Nuvveの技術製品およびサービスは、予想される販売潜在力を実現できない可能性がある。したがって、Nuvveが将来的にその技術製品およびサービスの販売から収入を生成し始めても、Nuvveはより長い期間利益を上げないか、または予想されるように利益を上げない可能性があり、または全く利益を上げない可能性がある。Nuvveが未来に利益を達成しても、それはその後の時期に利益を維持できないかもしれない。Nuvveがその運営をサポートするのに十分なキャッシュフローレベルに達するかどうかは正確に予測できない。そのようなキャッシュフローレベルに達しない限り、Nuvveは、その債務または株式証券をより多く借り入れるか、または両方を売却し、その運営に資金を提供する必要がある可能性がある。そのような追加資金は商業的に合理的な条項で得られないかもしれないし、根本的にそうではないかもしれない。

Nuvveは予測可能な未来に成長に投資すると予想している。Nuvveが成長を効率的に管理できなかった場合、その業務、経営業績、および財務状況は悪影響を受ける可能性がある。

Nuvve事業の成長と拡張は、管理、運営、金融インフラ、企業文化に大きな圧力をもたらす。Nuvveは、将来の拡張には、研究および開発作業およびより広範なプラットフォーム配置、新しい人員の募集と訓練、設計、生産、販売、およびサービス施設の確立または拡大、より多くの国際市場への拡張、および行政インフラ、システム、およびプロセスの実施と強化が含まれると予想している。

Nuvveはどんな新入社員の研究開発と訓練に多くの時間と費用をかける必要があるかもしれない。研究と開発自体は不確実であり、Nuvveの努力は短期的に商業的に実行可能な製品やサービスをもたらすことはなく、全くそうではないかもしれない。したがって、Nuvveの研究開発投資は何の見返りも得られないかもしれない。関連技術分野の経験を持つ個人に対する競争は非常に激しく、Nuvveはより多くの高素質の人員を吸引、統合、訓練、激励、あるいは維持できない可能性がある。さらに、Nuvveの情報技術システムおよびその財務報告およびプログラムの内部制御は、その将来のトラフィックをサポートするのに十分ではない可能性がある。業務および人員の増加を管理するために、Nuvveは、その業務、財務、および管理制御、ならびに報告システムおよびプログラムを改善し続ける必要があるであろう。

成長を効果的に管理できなかったことは、新規顧客の誘致が困難または遅延する可能性があり、品質低下または顧客満足度の低下、コスト増加、新製品とサービスの発売、あるいは既存製品とサービスの強化の困難、顧客流失、情報セキュリティホールまたは他の経営困難を招く可能性があり、そのいずれもその業務パフォーマンスと経営業績に悪影響を与える可能性がある。

Nuvveは充電ステーション製造および他のパートナーに依存しており、そのようなパートナーを失ったり、パートナーの生産を中断したりすることは、Nuvveのトラフィックに実質的な悪影響を及ぼす可能性がある。

Nuvveの充電ステーションおよびサービスの需要が大幅に増加した場合、または既存のサプライヤーを交換する必要がある場合、受け入れ可能な条件でこれらの充電ステーションおよびサービスを補充または交換することができない可能性があり、これは、顧客に製品をタイムリーに渡す能力を弱める可能性がある。例えば、十分な数の充電ステーションを建設する能力と資源を有する製造業者を決定するには、かなりの時間がかかる可能性がある。適切なサプライヤーおよび製造業者を決定することは、Nuvveが彼らの品質管理、技術能力、応答およびサービス、財務安定性、法規適合性、および労働者および他の道徳的実践に満足する必要がある広範なプロセスである可能性がある。したがって、任意の重要なサプライヤーまたはメーカーの損失、またはその生産中断は、Nuvveの業務、財務状況および経営業績に悪影響を及ぼす可能性がある。

また、双方向電気自動車充電ステーション市場は全体として比較的新しく、充電ステーションメーカーの制限が大きく、要求も変化している。Nuvveは複数のサプライヤーと協力しているが、新製品の発売および新しい需要の発売時に、Nuvveは単一サプライヤーに依存する可能性が高い。商業発表時に常にテストが可能ではないので、認証も延期される可能性がある。これらの要件のいくつかは、車両内部の技術に適用される場合があり、この場合、これらのリスクは、車両元機器製造業者(OEM)に押し込まれる可能性もある。例えば,Nuvveは双方向直流充電の単一主要供給者を持つ.Nuvveが単一サプライヤーに依存する場合、Nuvveが直面するリスクは悪化するだろう。

Nuvveは現在、複数の会社からの競争に直面しており、電気自動車充電市場の発展に伴い、将来的には激しい競争に直面することが予想される。

電気自動車充電市場は全体として比較的新しいものであり、競争はまだ発展している。Nuvveは主にあまり先進的ではない充電ステーション事業者EV充電管理プラットフォームと競合しており、これらのプラットフォームはChargePoint、Mobility House、EnelX、Shell-NewMotion、Blink、Ovo Energyなどの双方向機能のないチーム充電サービスを提供している。ネット接続電気自動車充電ステーション設備市場にも更に多くの参入者があり、例えば汎用電気、SemaCharge、EVConnect、FermataとGreenlotである。Nuvveは,新たな参入者がこの増加する市場に参入するにつれて,この市場の競争がますます激しくなると予想している。Nuvveの製品およびサービスは、製品能力(例えば、V 2 G能力)、性能および機能、総所有コスト、販売能力、財務安定性、ブランド認知度、製品信頼性、および設備容量に基づいて競争する。

NuvveのV 2 Gプラットフォームとその発生した収入は、Nuvveが充電器コストの低減、運転の低または無料エネルギーコスト、車群管理ツールと年間メンテナンスなどのメリットにより、顧客により低い電気自動車総所有コストを提供することができるようにした。その競争相手のプラットフォームはV 2 Gサービスを提供する上でそれほど進んでいないため,Nuvveは自分が限られた直接競争に直面していると考えている.しかし、Nuvveの競争相手は、Nuvveと同じチームマネージャーと販売関係、特に新しい電動チームマネージャーを発展させている。Nuvveは、自分の技術および価格優位性を信じているが、チームマネージャーは、電気自動車および現在および将来利用可能な様々な充電解決策にあまり慣れていないため、チームマネージャーの決定が遅れる可能性があり、またはNuvveが提供するサービスがより良い場合であっても、Nuvveの競合他社のうちの1つのサービスを選択する可能性がある。

また、ヨーロッパのような大型早期市場は、垂直市場と顧客の間で早期に接触して、市場シェアを獲得し、ルート、設置者、チーム、プロセスを拡張するために努力し続ける必要がある。Nuvveはフランス電力会社(EDF)と商業合弁企業を設立しているが、この商業合弁企業は欧州諸国の成長を支援するために時間と資金の投資を必要とする。Nuvveのパートナーがプロジェクトの優先順位を決定できなかったことや、欧州市場における他の競争相手の競争により、この商業合弁企業がこの市場に浸透することに成功しなかった可能性がある。この場合、Nuvveは投資収益を得られない可能性があり、これはその財務状況に悪影響を及ぼす可能性がある。

さらに、Nuvveの現在または潜在的な競合他社は、Nuvveよりも多くの利用可能なリソースを有する第三者によって買収される可能性がある。したがって、競争相手は、Nuvveよりも速く、より効率的に新しいまたは変化する機会、技術、標準、または顧客要件に反応する可能性があり、実質的な価格競争を開始または耐えることができる可能性がある。さらに、競合他社は、将来的に、市場におけるその解決策の利用可能性を増加させるために、相補的な製品、技術、またはサービスの供給者と協力関係を確立する可能性がある。このような競争はまた費用の高い知的財産権紛争や訴訟の形で現れるかもしれない。

将来的には、より大きな市場シェア、より広く採用されたノウハウ、より強いマーケティング特技、およびより多くの財務リソースを有する新たな競争相手または連盟が出現する可能性があり、これはNuvveを競争上不利にする可能性がある。将来の競争相手はまた、Nuvveの現在または未来の目標市場のいくつかの細分化された市場によりよくサービスすることができ、これは価格圧力をもたらす可能性がある。これらの要因を考慮して、Nuvve製品がその競合他社の製品よりも効率的で品質が高くても、既存または潜在的な顧客は競合解決策を受け入れる可能性がある。Nuvveが変化する市場条件に適応できなかった場合、または既存の充電供給者または新しい競争相手との競争に成功し続けた場合、その成長は制限され、その業務および運営業績に悪影響を及ぼすであろう。

Nuvveはグローバル業務を有しており,流行病や健康危機に関連するリスクに直面しており,これらのリスクはその財務状況に負の影響を与える可能性がある。

Nuvveの業務、顧客の業務、および充電装置サプライヤーの業務は、新型コロナウイルス新冠肺炎の爆発のような、大流行または他の健康危機に関連するリスクまたはリスクに対する公衆の見方の重大な悪影響を受ける可能性がある。人口中の伝染性疾病の大規模な爆発は広範な健康危機を招く可能性があり、これは多くの国の経済と金融市場に不利な影響を与え、経済低迷を招く可能性があり、Nuvve電気自動車供給設備と関連ネットワークサービスの需要に影響を与え、その経営業績に影響を与える可能性がある。例えば新冠肺炎の影響は消費者やビジネス行動の変化を含めて

大流行への恐怖と市場低迷、および企業や個人活動の制限は、世界経済の大きな変動をもたらし、経済活動の減少を招いた。新冠肺炎疫病による困難なマクロ経済状況、例えば一人当たりの収入と可処分所得レベルの低下、失業の増加と長期失業或いは消費者自信の低下、及び企業支出の減少は、すべて電気自動車、充電ステーションと関連ネットワークサービスの需要に重大な不利な影響を与える可能性があり、新冠肺炎の疫病が消えた後でも同様である。

Nuvveおよびその顧客が業務運営を行う米国、ヨーロッパまたは日本、またはNuvve充電ステーションパートナーの部品サプライヤーが組立部品を調達する中国では、任意の重大な疫病は、その充電ステーションパートナーまたはそのサプライヤーの製造施設の完全または部分的な閉鎖、流通システムの中断、アジアおよび他の国際サプライヤーからのサプライチェーンの一時的または長期的な中断、その従業員の仕事または旅行中断または制限、充電ステーションの顧客への配送の遅延、電気自動車充電ステーションの需要の減少、および既存の電気自動車充電ステーションの使用の減少をもたらす可能性がある。一般公衆への旅行制限や,一般経済低迷に関連した電気自動車の販売台数の低下や,Nuvve充電ステーションへの接触により疾患にさらされている可能性があるという説がある。例えば、新冠肺炎の伝播は充電ステーションメーカーの製造、交付、全体サプライチェーンを混乱させた。

疫病の影響が長く続くと、充電ステーションサプライチェーン、一般的に資本を獲得する機会、Nuvve収入の増加に実質的な悪影響を及ぼす可能性がある。新冠肺炎疫病のNuvveの業務、経営の将来性と結果及び充電ステーションパートナーの業務に対する影響の程度は未来の発展に依存し、これらの事態の発展は非常に高い不確定性を持っており、予測できないが、疫病の持続時間と蔓延、その深刻性、ウイルスの抑制或いはその影響を抑制する行動、及びいつ、どの程度正常な経済と運営活動を回復できるかを含む。

Nuvveの将来の収入増加は、製品およびサービス販売の能力、特に船団事業者の販売を増加させる能力に大きく依存するだろう。

Nuvveの将来の収入増加は、製品およびサービス販売の能力、特に船団事業者の販売を増加させる能力に大きく依存するだろう。チームの電化は新興市場であり、チーム事業者はNuvveが予想しているように、広範な基礎とスケジュールに電気自動車を採用しない可能性がある。電気自動車市場の全体的な成長に影響を与える要素以外に、電気自動車チームに移行するコストと資本集約型は、採用速度が予想より遅い可能性がある。船団事業者への販売期間は、通常、より大きな組織であるので、例えば、より小さい商業サイトホストよりも正式な調達プロセスを有するので、船団オペレータに販売される販売期間もより長くなる可能性がある。船団事業者はまた、Nuvveがそのようなサービスおよびサポートを提供できない場合、より多くの船団オペレータを顧客として誘致する能力に悪影響を及ぼす可能性がある追加のサービスおよびサポートを必要とする可能性がある。将来的に航空機事業者を顧客として引き付けることができない場合、Nuvveの将来の業務および運営結果に悪影響を及ぼす。

Nuvveはエネルギー市場に参加しており,これらの市場の価格変動はその財務状況や運営結果に大きな悪影響を及ぼす可能性がある。

NuvveがそのGiveプラットフォームを介して提供するいくつかの電力網サービスは、エネルギー市場におけるNuvveの入札に関するものである。参加資源のタイプと数量によって、これらの市場は大きな価格設定変動性を示す可能性がある。市場変動はNuvveが目標収入を生み出す能力に影響を及ぼす可能性がある。これらの市場の新しい競争相手も短期的かつ長期的に市場に大きな変化をもたらす可能性がある。

Nuvveが計画中のサービスをエネルギー市場に提供できない場合、または提供サービスから予想される収入が生じる場合、Nuvveの財務状況および運営結果に大きな悪影響を及ぼす。

相互接続承認の獲得に遅延が発生したり、監督管理機関が相互接続制限或いは回路レベルの上限を適用したりすることは、著者らが電力網サービスを提供する能力を著しく低下させる可能性がある。

Nuvveは複数の場所でメッシュサービス市場に参入することができるが,Nuvveは実行可能なサービスの数とこれらのサービスを実行する場所を拡大しなければならない.これらのサービスを相互接続して電力網に提供する能力は常に規制されており、地域公共事業機関の承認を得る必要があり、場合によっては地域公共事業委員会や同様の規制機関の承認を得る必要がある。公共事業会社や地域規制機関との協力は、これらのサービスの導入能力を遅らせる可能性があり、Nuvveがこれらのサービスへの投資を回収することを延期または阻止する可能性がある。

また,相互接続ルールはNuvveのGiveプラットフォームが電力網に接続されることを決定した。規制機関が実施する相互接続制限や回路レベルの上限は、重要な市場での私たちの成長を抑制するかもしれない。全国各地の公共事業会社は相互接続に対して異なる規定と規定があり、一部の公共事業会社は電力網に接続できる様々な源のエネルギー量を制限したり制限したりする。

相互接続法規は公共事業会社による電力網に接続可能な各種源のエネルギー量の決定に基づいており、電力網の信頼性の問題や電力網の重大なアップグレードを招くことはない。相互接続制限は私たちの未来の設置速度を遅くし、私たちの成長率を損なうかもしれない。例えば、カリフォルニア州およびハワイ公共事業委員会は最近、発生する可能性のある電力網信頼性の問題を防止するために、いくつかの先進的なインバータ機能を活性化することを要求しており、これは、より高価な装置を必要とし、時間の経過とともに電力網の物理的接続をより多く監視する可能性がある。したがって、これらの法規は、私たちがある市場で製品を販売する能力を阻害し、私たちのコストを増加させ、私たちの業務、経営業績、財務状況、将来性に悪影響を及ぼす可能性がある。

Nuvveがそのいくつかの重要な特許を買収する合意によれば、Nuvveは、その株主のうちの1つに巨額のお金を支払う必要がある可能性があり、これは、そのキャッシュフローおよび利益を減少させ、他のリスクに直面する可能性がある。

Nuvveはデラウェア大学と締結した知的財産権買収協定(“IP買収協定”)の締約国であり、この合意に基づいて、NuvveはそのV 2 G技術の背後にあるいくつかの重要な特許を買収した。この大学はApximを持っていますOneの8.8%私たちが発行した普通株。この知的財産権買収協定によると、いくつかの重大な商業化マイルストーンを実現した後、Nuvveはデラウェア大学に7500,000ドルまでの印税を支払うことを要求される可能性がある。研究協定によると、Nuvveはまた毎年デラウェア大学に少なくとも40万ドルを支払わなければならない。このような支払いはNuvveのキャッシュフローと利益を減少させるだろう。さらに、知的財産権取得協定のいくつかの限定条項(マイルストーン支払い条項を含まない)に実質的に違反し、大学からの通知を受けてから45日以内に修正されなかった場合、Nuvveは特許を大学に譲渡することを要求される可能性がある。また、デラウェア大学が特許有効地域における第三者の権益をNuvveに通知し、Nuvveが60日以内に当該大学に通知していない場合、商業的に合理的な開発計画に基づいて当該地域で業務を展開しようとしているか、または決定された第三者とライセンス契約を締結しようとしている場合、Nuvveは、デラウェア大学にその地域特許の独占的再許可を付与したとみなされる。この場合、Nuvveは、V 2 G技術発展のすべての利点を実現できない可能性がある

Nuvveは国際的に運営されており、Nuvveは追加の税金、コンプライアンス、市場、および他のリスクに直面するため、その国際業務を拡大することが予想される。

Nuvveは米国、ヨーロッパ、日本で運営し、世界各地の部品や製造サプライヤーと契約関係を保っている。Nuvveは引き続き直接投資を継続し、EDFと合弁するドレフ社(“ドレフ”)を通じて欧州での事業を拡大する。このような拡張を管理するには、Nuvveに追加のリスクをもたらす追加のリソースと制御が必要である

•外国語への翻訳と関連費用を含む、適用されるビジネス慣行に適合する

•政府の報酬や補助金が不足しています

•顧客のための融資の手配と獲得への挑戦

•その既定のビジネスモデルの潜在的な変化

•文化、法律、顧客の多様な環境における外国業務のための人員と管理の困難さ、国際業務に関連する出張、インフラ、法律とコンプライアンスコストの増加

•インストールと相互接続の課題;

•他の市場の様々な輸送方法は

•ビジネスと船団の顧客のニーズレベルは

•環境、銀行、雇用、税務、情報セキュリティ、プライバシーとデータ保護法律、例えばEUの一般データ保護法規、同じ規定を実施する国家立法、および欧州経済区への合法的なデータ移転の絶えずの要求を含む、相互衝突と変化し続ける可能性のある政府の法律、法規、認証と許可の流れを遵守する

•アメリカと外国の反賄賂法律を遵守し、“海外腐敗防止法”と“イギリス反賄賂法”を含む

•様々な国際法規および安全要求に適合した製品およびサービス、充電および他の電力インフラ

•人員の設立、整備、海外業務の管理に困難がある

•外貨決済の困難さと関連する外貨リスク

•送金収入の制限

•互いに衝突し、変化し続ける可能性のある課税管区の法律、国際業務に関連する適用される米国の税法、このような税法の複雑さおよび不利な結果、およびそのような税法の変化がもたらす可能性のある不利な税法の結果を遵守する

•地域経済と政治状況。

これらのリスクにより,Nuvveの現在の拡張努力や将来の潜在的な国際拡張努力は成功しない可能性がある。また、Nuvveは、フランス電力会社との合弁企業ドレイフの一部として、フランス、イギリス、ベルギー、イタリア、ドイツでのいくつかの重要な特許と著作権をドレフに譲渡することに同意した。Nuvveは現在Dreevの13%の権利を持っている。双方は商業合弁協定に基づいて一定のコールオプションとコールオプションの権利を持っており、他方のコントロール権が変化した場合に各当事者にコールオプションを提供することを含む。Nuvveは、この商業合弁企業はこれらのヨーロッパ市場への進出速度を加速し、EDFの参加は技術検証、ブランド認知度、財務資源を提供すると信じている。しかしながら、EDFがDreevにおけるNuvveの権利を買収する権利を行使すれば、Nuvveがこれらのヨーロッパ市場に独自に浸透することを困難にする可能性がある。Nuvveは、その商業合弁企業における株式を維持または増加させることを予想しているが、それができる保証はない。

Nuvveが肝心な従業員を引き付けることができない場合、合格した管理、技術、車両工事員を雇うことができず、その競争能力が損なわれる可能性がある。

Nuvveの成功は重要な従業員を維持する能力にある程度かかっている。Nuvveは、会長兼最高経営責任者グレゴリー·ポーラーソン、最高経営責任者総裁兼最高経営責任者テッド·スミス、管理·エンジニアリングチームの他の主要メンバーに高く依存している。Nuvveは一部の上級管理者と正式な雇用合意を持っているにもかかわらず、これらの合意はNuvveの管理者がNuvveでの雇用関係をいつでも終了することを阻止することはできない。Nuvveは、その役員または他の従業員に“キーパーソン”保険を提供しない。もし意外に1人以上の肝心な従業員を失ったり、維持できなかった場合、その業務に不利な影響を与える可能性がある。Nuvveの成功はまた、持続的に発見、採用、吸引、訓練、他の高素質の技術、販売、および他の人員の能力に依存している。

これらの従業員に対する競争は激しくなる可能性があり、Nuvveが彼らを採用、吸引、維持できるかどうかは、競争力のある報酬を提供する能力にかかっている。Nuvveは将来的に適格な人材を誘致、同化、発展、あるいは維持できない可能性があり、それができなければ、そのグローバル業務戦略の実行を含むその業務に悪影響を与える可能性がある。また、Nuvveは、研究開発、運営、商業化目標の実現を支援するコンサルタントやコンサルタントに依存している。このような従業員或いは顧問サービスのいかなる損失、或いは彼らが期待通りに行動できなかったことは、すべてその業務、将来性、財務状況及び経営業績に重大な不利な影響を与える可能性がある。

Nuvveの経営陣は上場企業の運営に関する経験が限られている。

Nuvveの幹部は上場企業を管理する上での経験が限られている。その管理チームは成功或いは有効に上場会社への移行を管理できない可能性があるが、連邦証券法により、上場会社は重大な監督管理と報告義務の制約を受ける。上場企業に関する複雑化した法律を扱う上での経験が限られていることは、これらの活動にますます時間がかかる可能性があるため、その業務の管理や発展に用いる時間が少ない可能性があるからである。Nuvveには、米国上場企業が要求する会計政策、実践または財務報告内部統制において適切なレベルの知識、経験、訓練を有する十分な人員がいない可能性がある。Nuvveを米国上場企業に要求される会計基準レベルに到達させるためには、必要な基準と制御措置の制定と実施には予想よりも高いコストが必要となる可能性がある。Nuvveは、上場企業としての運営を支援するために、その従業員基盤を拡大し、より多くの従業員を雇用する必要がある可能性があり、将来の運営コストを増加させる。

Nuvveはこれまで実質的な買収は行っていないが、Nuvveが将来買収を求めれば、買収に関連するリスクに直面する。

Nuvveは、既存のトラフィックを補完する追加資産、製品、技術、またはビジネスを買収する可能性があります。買収を決定および完了し、その後、新しい資産および業務をNuvve自身の業務に統合するプロセスは、管理層の注意を必要とし、既存の業務のリソース移転を招き、さらにその業務に悪影響を及ぼす可能性がある。買収された資産や業務は予想される財務結果を生じないかもしれない。買収はまた、現金使用、希釈可能な株式証券発行、営業権減価費用の発生、他の無形資産の償却費用、買収された業務の潜在的未知負債へのリスクの開放を招く可能性がある。

電気自動車市場に関するリスク

内燃機関の技術改善および他の技術発展は電気自動車の需要に悪影響を与え、V 2 G技術およびサービスの需要を制限する可能性がある

先進的なディーゼル、エタノールまたは圧縮天然ガス、または内燃機関の燃費の改善など、代替技術の重大な発展は、電気自動車および電気自動車充電ステーションの需要に重大かつ悪影響を及ぼす可能性があり、Nuvveが現在予期していない方法でNuvveの業務および将来性に重大な悪影響を及ぼす可能性がある。他の燃料またはエネルギーは、顧客の第一選択のNuvve V 2 Gプラットフォームの代替案になる可能性がある。例えば,米国では埋蔵量が豊富で比較的安価な燃料,例えば圧縮天然ガスや水素は,石油推進の第一選択の代替品となる可能性がある。また,電気自動車の給油モードはガソリンや他の燃料モデルと異なり,消費者や規制機関など他の人が行動や教育を変える必要がある。Nuvveは既存技術と標準の変化に対応するために新しいまたは強化されたV 2 G技術およびサービスを開発できず、V 2 G技術およびサービスの発売と採用を大幅に遅らせる可能性があり、これはNuvveのV 2 Gプラットフォームの競争力を失い、収入が減少し、市場シェアが競争相手に奪われる可能性がある。技術の変化に伴い、NuvveはそのV 2 G技術とサービスを統合、アップグレード、または調整し、Nuvveが顧客に提供する価値を増加させるために新しいサービスを発売する。

コスト上昇、供給中断或いは原材料不足、特にリチウムイオン電池は、電気自動車メーカーの電気自動車生産能力を損なう可能性がある。

電気自動車メーカーはコスト上昇、供給中断や原材料不足に遭遇する可能性がある。このような増加または供給中断は、彼らのトラフィックおよびNuvveのビジネスの将来性、財務状態、および経営業績に大きな負の影響を与える可能性がある。電気自動車メーカーは、アルミニウム、鋼、炭素繊維、銅などの非鉄金属、コバルトを含む様々な原材料を使用している。これらの原材料の価格は市場状況や世界的な需要によって変動し、それらの業務やNuvveの業務見通しや経営業績に悪影響を及ぼす可能性がある。そのため,Nuvveはリチウムイオン電池の価格変動に関する様々なリスクに直面している。これらのリスクには

•現在の電池メーカーは、このような電池の需要が増加しているので、電気自動車業界の増加を支援するために必要な数のリチウムイオン電池を供給するために、電池製造工場を建設または運営することができないか、または運営することができない

•電池品質の問題や電池メーカーのリコールによりバッテリ供給が中断され、

•コバルトなどのリチウムイオン電池用原材料コストの増加。

バッテリー供給のどんな中断もすべての電気自動車の生産を一時的に混乱させる可能性がある。また、電池メーカーが電気自動車が安全ではないと判断した場合、彼らは電気自動車メーカーへの製品の供給を拒否する可能性がある。原材料価格の大幅な上昇は電気自動車メーカーの運営コストを増加させ、増加したコストが電気自動車価格を上げることで回収できなければ、それらの利益率を低下させる可能性がある。これは製造業者が生産する電気自動車の減少につながるかもしれない。

燃費基準の変化は電気自動車市場に悪影響を与え、Nuvve製品やサービスの需要に影響を与える可能性がある。

規制措置により自動車の走行距離能力の向上が求められているため,エタノールやバイオディーゼルなどの再生可能交通燃料の消費量や電気自動車や他の代替車両に対する消費者の受容度が上昇している。非電気自動車の燃料効率が引き続き向上すれば、法規制であっても他の原因であっても、しかも再生可能な交通燃料を使用する車両の負担能力が改善され、電動や高エネルギー自動車への需要が減少する可能性がある。規制機関はまた規則を制定し、石油推進のいくつかの代替案に大いに有利になる可能性がある

必ずしも電気自動車とは限らない。これは電気自動車の購入やより一般的な電気自動車市場の発展に追加的な障害をもたらすかもしれない。最後に、カリフォルニア州と国家ショッキング金属加工交通安全管理局との現在の訴訟は、カリフォルニアが電気自動車の採用を奨励する燃費基準を制定する能力に影響する可能性があり、他の多くの州がそれに倣っている。上記のいずれかの原因により、消費者または企業が電気自動車を購入しなくなったり、より低い価格で電気自動車を購入したりする場合、Nuvveの業務、経営業績、財務状況、および見通しに重大な悪影響を及ぼす。

Nuvveの将来の成長と成功は、乗客やチームアプリケーションにおける電気自動車の持続的で迅速な採用と高い相関があり、したがってこれに依存する。

Nuvveの将来の成長は、企業、政府、市政当局、学区、消費者の電気自動車の採用に高度に依存している。電気自動車市場は依然として迅速に発展しており、その特徴は技術の迅速な変化、価格競争と競争要素、政府の監督管理と業界標準の絶えずの変化、消費者の需要と行為の絶えずの変化、環境問題に関連する関心度及び気候変化と環境に関連する政府計画の変化である。近年電気自動車の需要が増加しているにもかかわらず、将来の需要が続く保証はない。電気自動車市場の発展速度が予想より遅い場合、あるいは電気自動車の需要が低下すれば、Nuvveの業務、将来性、財務状況、経営業績が損なわれる。電気自動車市場は多くの要因の影響を受けるかもしれません

•電気自動車の特性、品質、安全、性能、コストの見方

•電気自動車の一度の充電で走行できる限られたマイルについての見方

•他のタイプの代替燃料自動車、プラグインハイブリッド自動車、および高燃費内燃機関自動車からなる競合;

•石油とガソリンの価格の変動

•電力網の安定性への懸念

•電気自動車の電池の充電能力は時間とともに低下する

•電気自動車サービスの利用可能性

•電気自動車の充電の利便性とコストに対する消費者の見方

•燃料効率を向上させ

•電気自動車、電気自動車充電ステーションまたは一般脱炭素に関連する優遇税優遇政策の不利な変化または満期を含む政府法規および経済的インセンティブ

•電気自動車の販売に対する政府の要求や割当量を緩和する

•電気自動車メーカーの将来の生存能力に対する懸念。

また、自動車業界の自動車販売は周期的である可能性があり、これは電気自動車受容度の増加に影響を与える可能性がある。マクロ経済要素が電気自動車の需要にどのように影響するかはまだ確定されておらず、特にそれらが伝統的なガソリン動力自動車よりも高い可能性があることを考慮すると、世界の自動車業界は最近ずっと販売低下を経験している。さらに、自動車チーム事業者はしばしば電気自動車を大量に購入するため、自動車業界のこのような周期性および変動性は、商業バイヤーの中でより顕著になる可能性があり、これらの顧客の任意の需要が大幅に低下することは、電気自動車充電の需要、特にNuvveの製品およびサービスを減少させる可能性がある。

電気自動車の需要はまた、販売と融資インセンティブ、原材料と部品価格、燃料コスト、政府規制、関税、輸入規制、その他の税金を含む自動車価格または購入と運転自動車コストに直接影響を与える要素の影響を受ける可能性がある。需要変動は車両単位の販売台数の低下を招く可能性があり、電気自動車充電ソリューションの需要減少を招き、Nuvveの業務、財務状況、経営業績に悪影響を与える可能性がある。

電気自動車市場は現在、電気自動車と電気自動車充電ステーションの購入または運営コストを相殺するために、政府、公共事業会社および他の機関が提供するリベート、税収控除、その他の財政的インセンティブから利益を得ている。このような福祉の減少、修正、または廃止は、電気自動車および電気自動車充電ステーションの需要減少をもたらす可能性があり、これはNuvveの財務業績に悪影響を及ぼす。

米国連邦政府、外国政府、およびいくつかの州と地方政府は、税金還付、税金相殺、その他の財政インセンティブの形で、電気自動車と電気自動車充電ステーションのエンドユーザーと購入者に監督管理信用を支払うなどのインセンティブを提供する。電気自動車市場はこれらの政府の税金還付、税収相殺、その他の財務激励措置に依存して、電気自動車と電気自動車充電ステーションの顧客に対する有効価格を大幅に下げる。しかしながら、これらのインセンティブは、特定の日に満了し、割り当てられた資金が使い切ったときに終了するか、または規制または立法政策に従って減少または終了する可能性がある。

Nuvveはまた規制された信用から他の収入を得る。このような信用に対する政府の支援が減少すれば、Nuvveが将来他の収入を生み出す能力は悪影響を受けるだろう。政府が電気自動車インフラへの移行を一般的に支持していても、このような信用の可用性は低下する可能性がある。例えば、2020年9月、カリフォルニア州のガヴィン·ニューザム知事はN-79-20行政命令(EO)を発表し、2035年までに同州のすべての新乗用車やトラックの販売目標をゼロ排出と宣言した。EOが電気自動車インフラの支援を呼びかけているが,このような支援の形は不明である。カリフォルニア州または他の管轄地域が電気自動車インフラのためのグリーンエネルギークレジット制度を確立または継続するのではなく、規制命令を採用することを選択した場合、Nuvveはこれらのクレジットからの収入に悪影響を受けるであろう。

電気自動車充電市場の特徴は迅速な技術変革であり、Nuvveが絶えず新製品と製品革新を開発することが求められている。このような開発のいかなる遅延も、Nuvve製品の市場採用率および財務業績に悪影響を及ぼす可能性がある。

バッテリおよび他の電気自動車技術の持続的な技術変化は、現在の電気自動車充電技術、標準および/またはNuvveを採用した製品に悪影響を及ぼす可能性がある。Nuvveの将来の成功は、電気自動車充電市場の絶えず変化する需要を満たすために、各種の新機能と革新製品を開発と発売する能力と、各種の新製品を発売する能力に依存する。新製品の発売に伴い、毛金利は短期的に低下することが多く、製品がより成熟し、製造技術がより効率的になるにつれて、毛金利はある程度改善される。

電気自動車技術および標準の変化に伴い、Nuvveは、そのV 2 G技術およびサービスをアップグレードまたは調整し、最新技術を有する車両、特にバッテリ技術にサービスを提供するために新しい製品およびサービスを発売する必要がある可能性があり、これは大量のコストに関連する可能性がある。Nuvveが技術の変化に追従して新しい製品やサービスを開発することができても、その研究開発費は増加する可能性があり、その毛金利はある時期に不利な影響を受ける可能性があり、それ以前の製品は予想よりも早く時代遅れになる可能性がある。

Nuvveは、いかなる新製品やV 2 Gサービスが適時に発表されるか、あるいは全くない、あるいは市場の受け入れ程度に達することを保証することはできない。遅延配送は、お客様の要求を満たす新製品またはV 2 Gサービスを提供することで、Nuvveとお客様の関係を損なう可能性があり、代替サプライヤーを探すことになります。製品および革新の発売を延期したり、競争力のある価格で革新的な製品またはサービスを提供できなかったりすると、既存および潜在的な顧客がその競争相手の製品またはサービスを購入することにつながる可能性がある。

Nuvveが十分な資源を投入して新製品とV 2 Gサービスを開発できない場合、あるいは他の方法で顧客の要求を満たす製品やサービスの開発に成功できない場合、あるいは技術代替案との競争力を維持することができない場合、その製品とV 2 Gサービスは市場シェアを失う可能性があり、収入が低下し、より高い運営損失を経験する可能性があり、その業務と将来性は不利な影響を受ける。

本報告の10-K表に含まれる市場機会のいくつかの推定および市場成長の予測は、不正確であることが証明される可能性がある。

この目論見書には、Nuvveソリューションの潜在的市場と電気自動車市場全体の推定が含まれている。市場機会推定及び成長予測は、第三者源から得られたものであっても、内部から策定されたものであっても、重大な不確実性の影響を受け、基礎となる仮説及び推定は不正確であることが証明される可能性がある。現在、特に、現在の新冠肺炎の大流行の深刻性、規模と持続時間の予測が不確定かつ迅速であるためである。本募集明細書では、目標市場の規模と予想成長、市場需要と採用率、この需要を満たす能力および定価の推定および予測についても不正確であることが証明されている可能性がある。特に、現在と予想される市場機会の推定は予測が困難である。予想される潜在市場は何年も実現されない可能性があり,市場が本報告での10−K表の見積もり規模と成長予測に達しても,Nuvveの業務は類似した速度で成長できない可能性がある。

Nuvveの技術,知的財産権,インフラに関するリスク

Nuvveが第三者による不正使用からその知的財産権を保護できない場合、そのトラフィックは悪影響を受ける可能性がある。

Nuvveの知的財産権を十分に保護できなかったことは、その競争相手が類似した製品を提供することを招き、その一部の競争優勢を失い、その収入の減少を招く可能性があり、それによってその業務、将来性、財務状況と経営業績に不利な影響を与える可能性がある。Nuvveの成功は、そのコアV 2 G技術および知的財産権を保護する能力に少なくともある程度依存する。この目標を達成するために、Nuvveは、特許、商業秘密(技術的ノウハウを含む)、従業員および第三者セキュリティプロトコル、著作権、商標、知的財産権許可プロトコル、および他の契約権利に依存して、Nuvveのその技術的権利を確立および保護する。

Nuvveの知的財産権を保護することはその未来のビジネス機会に重要になるだろう。しかしながら、Nuvveが他人から知的財産権を不正に使用しないように保護するための措置は、以下の理由を含む様々な理由で無効になる可能性がある

•Nuvveが提出した任意の特許出願は、特許の発行をもたらさない可能性がある;

•特許が発行された範囲は十分ではなく、その固有の権利を保護するのに十分ではない可能性がある

•その発行された特許は、その競争相手によって挑戦され、および/または無効に宣言される可能性がある

•特許、秘密および発明協定または他の知的財産権の強制執行に関連するコストは、急進的な強制執行を非現実的にする可能性がある

•現在と未来の競争相手はその特許を迂回するかもしれない;

•そのライセンス内に特許がある場合は,無効にされる可能性があり,又はこれらの特許の所有者は,彼らのライセンス手配に違反する可能性がある。

世界各地の特許法,商標法,商業秘密法は大きく異なる。一部の外国の知的財産権の保護の程度はアメリカの法律に及ばない。また、Nuvve知的財産権を不正に使用する行為を外国司法管区で規制することは困難である可能性がある。したがって、その知的財産権は米国以外の国のように強力で容易に実施されないかもしれない。

Nuvveの特許出願は特許として発行されない可能性があり,他社が我々と類似した製品の商業開発を阻止する能力に重大な悪影響を及ぼす可能性がある

Nuvveは、それが特定の特許出願の標的を提出した最初の発明者であるか、またはそのような特許出願を提出する第1の当事者であるかどうかを決定することができない。他方がNuvveと同じ主題について特許出願を提出した場合、Nuvveは、特許出願によって求められる保護を得る権利がない可能性がある。さらに、発行された特許請求の範囲の保護範囲は、しばしば決定が困難である。したがって、Nuvveは、それが提出された任意の特許出願が発行されるかどうか、またはその発行された特許が同様の技術を有する競争相手から保護されるかどうかを決定することができない。さらに、その競争相手は、発行された特許を中心に設計される可能性があり、これは、Nuvveの業務、将来性、財務状況、または経営業績に悪影響を及ぼす可能性がある。

Nuvveは、知的財産権侵害または流用クレームの影響を受ける可能性があり、これは、時間も高価であるか、またはNuvveにその製品およびサービスの販売を修正または停止することを要求する可能性がある。

知的財産権所有者は、時々自分の権利を主張し、Nuvveに許可を取得するように促すことができ、および/または、そのような権利の侵害または流用を告発する訴訟を提起することができる。Nuvveが競争相手または他の第三者が訴訟を提起する可能性があるか、または他の法的要求を提出するリスクを軽減することができる保証はない。したがって、Nuvveは、そのような許可が許容可能な条項で取得できるか、または訴訟が発生しない保証がないにもかかわらず、そのような権利についてライセンス契約を締結することを考慮する可能性があり、そのような許可および関連訴訟は、Nuvveの運営費用を著しく増加させる可能性がある。さらに、Nuvveが第三者の知的財産権を侵害または流用する可能性が高いと判断された場合、製造、販売の停止、または特定の重要な構成要素または知的財産権を提供する製品およびサービスに組み込まれ、巨額の損害賠償および/または印税を支払い、その製品およびサービスを再設計し、および/または代替ブランドを確立および維持することが要求される可能性がある。さらに、Nuvveの顧客およびビジネスパートナーが、Nuvve製品およびサービスに関連する知的財産権の侵害または流用疑惑またはクレームの対象となった場合、Nuvveは、これらの顧客およびビジネスパートナーに賠償を要求される可能性がある。Nuvveが1つ以上のこのような行動をとることを要求された場合、

業務、見通し、経営業績、財務状況は重大な悪影響を受ける可能性がある。また、任意の訴訟またはクレームは、有効であるか否かにかかわらず、巨額の費用、負の宣伝および資源移転、および管理層の関心を招く可能性がある。

さらに、Nuvveの製品開発は、汎用共通ライセンス(または同様の“著作権残さ”ライセンス)に従って発行されたいくつかのオープンソースソフトウェアおよびライブラリに依存し、同様の著作権残さライセンスに依存し続ける可能性がある。第三者は、Nuvveがこのようなソフトウェアまたはライブラリを使用してNuvveに著作権要求を行う可能性があり、これは、上述した不利な結果をもたらす可能性がある。このようなソフトウェアまたはライブラリを使用することはまた、Nuvveにその独自のソフトウェアのソースコードを無料で第三者に提供させる可能性があり、これは、収入を減少させ、そのソースコードのセキュリティによってNuvveが所有する任意の競合優位性を弱める可能性がある。

Nuvveの技術は、ハードウェアまたはソフトウェアにおいて発見されていない欠陥、エラー、またはエラーが存在する可能性があり、これは、既存または潜在的な顧客におけるNuvveの名声を損なう市場採用率を低下させ、および/またはNuvveを製品責任および他のそのトラフィックに重大な悪影響を及ぼす可能性のあるクレームに直面させる可能性がある。

Nuvveは充電ステーションの故障と人員の負傷や負傷と言われるクレームを受ける可能性がある。Nuvveが保険を受けているどの保険も十分ではないかもしれないし、すべての場合に適用されない可能性がある。同様に、そのような障害が第三者プロバイダから取得された構成要素に関連する場合、そのようなプロバイダは、そのような障害の責任を負わない可能性がある。さらに、Nuvveのクライアントは、このようなイベントのためにクレームを受ける可能性があり、Nuvveに法的クレームを出し、Nuvveに責任を負わせようとする可能性がある。これらのイベントのいずれも、Nuvveのブランド、顧客との関係、経営業績、または財務状況に悪影響を及ぼす可能性がある。

さらに、Nuvveのソフトウェアプラットフォームは複雑で、多くの許可された第三者ビジネスおよびオープンソースコードソフトウェアライブラリを含む多くの開発者によって20年以上開発されている。Nuvveのソフトウェアには欠陥や誤りがあり,将来的には検出されていない欠陥や誤りが含まれる可能性がある.Nuvveは、更新および強化によってそのプラットフォームの特性および機能を発展させ続けており、そうすると同時に、より多くの欠陥またはエラーを導入する可能性があり、これらの欠陥またはエラーは、クライアントに配備された後に検出される可能性がある。さらに、Nuvveの製品およびサービス(任意の更新またはパッチを含む)が正しく実装または使用されていない場合、または予期されたように使用されていない場合、性能不足およびサービス中断を引き起こす可能性がある。

製品またはサービスにおける任意の欠陥またはエラー、またはそのような欠陥またはエラーの知覚、または他の性能問題は、Nuvveのトラフィックおよびその運用結果に悪影響を及ぼす可能性がある以下のいずれかの場合をもたらす可能性がある

•リコールを含む大量の財務および製品開発資源を費やし、誤りまたは欠陥の分析、是正、除去または解決に努力する

•既存または潜在的な顧客またはパートナーを失う;

•販売中断または遅延;

•収入を遅延させたり損失したり

•遅延したり市場に認められなかったりします

•新しい機能または改善された開発または発表遅延;

•否定的な宣伝と名誉毀損

•販売は免除または払い戻し

•機密や独自の情報を漏洩する

•開発と顧客サービス資源の移転

•保証クレームに違反する

•適用される法律、規則、及び条例に基づいて提起された法律要件;及び

•売掛金催促周期の増加や訴訟費用とリスクの増加。

Nuvveは、保証免責宣言および責任制限条項のような顧客および他のビジネスパートナーとの多くの合意において契約保護を有しているが、このような保護は、すべての契約において統一的に実施されない可能性があり、実施後、顧客、ディーラー、ビジネスパートナー、または他の第三者のクレームを完全にまたは効果的に保護することができない可能性がある

パーティーです。供給者の任意の保険範囲または賠償義務は、そのようなすべてのクレームをカバーするのに十分ではないか、またはそのようなクレームの一部のみをカバーするのに十分ではない可能性がある。成功した製品責任、保証、または他の同様のクレームは、Nuvveのビジネス、経営業績、および財務状況に悪影響を及ぼす可能性があります。また、最終的に成功しなかったクレームであっても、訴訟資金支出、経営陣の時間及びその他の資源の移転を招き、名声被害をもたらす可能性がある。

第三者データセンター施設の容量を中断、サービス遅延、または増加させることができないことは、Nuvveサービスの使用または機能に影響を与え、そのトラフィックを損害し、Nuvveに責任を負わせる可能性がある。

Nuvveは現在、米国、ヨーロッパ、日本にあるアマゾンネットワークサービス(AWS)が運営する第三者データセンター施設を介して顧客にサービスを提供している。Nuvveの主な環境は,他のシステムも利用しているにもかかわらずAWS Cloudwatchである.このようなデータセンタの任意の中断または障害またはAWSサービスの他の中断は、Nuvveの製品接続性および性能に悪影響を及ぼす可能性がある。さらに、Nuvveは、充電ステーションからデータセンターへの有線、ローカルエリアネットワーク、およびセルラーサービスプロバイダを介した接続に依存する。火災、洪水、深刻な嵐、地震、停電、電気通信障害、セキュリティプロトコル違反、コンピュータウイルスおよび無効化デバイス、アクセス制御機構の障害、自然災害、戦争、犯罪、軍事行動、テロ、または他の同様の事件によって引き起こされるいずれも、Nuvveサービスの使用、機能、または利用可能性に悪影響を及ぼす可能性がある、データセンター施設またはネットワークプロバイダインフラまたは運営に影響を与える任意のイベント。

Nuvveのシステムまたはその第三者プロバイダのシステムの任意の破損または障害は、そのサービスの使用または機能を中断または阻害する可能性がある。Nuvveサービスの欠陥または中断は、クレームおよび訴訟に直面するように収入を減少させる可能性があり、顧客の購読終了をもたらし、更新率および新規顧客を誘致する能力に悪影響を及ぼす可能性がある。顧客および潜在的な顧客がNuvveの製品およびサービスが信頼できないと考えている場合、Nuvveのビジネスも損なわれる。

Nuvveは研究開発コストを発生させ、大量の資源を投入して新製品を開発することが予想され、その収益力を大幅に低下させる可能性があり、Nuvveに収入をもたらすことは決してないかもしれない。

Nuvveの将来の成長は新市場の浸透に依存し、既存製品を新しい応用と顧客要求に適応させ、市場の受け入れを獲得する新製品を発売する。Nuvveは、その設計、開発、製造、新製品の発売、既存製品の強化努力の一部として、将来的に巨額の研究開発コストを発生させる計画だ。また,Nuvveは研究開発に投資しており,これらの研究開発は短期的には商業的に実行可能な製品やサービスをもたらすことはないかもしれないが,その業務の長期的な将来に重要であると考えられる。2021年12月31日と2020年12月31日までの年間で、Nuvveの研究開発支出はそれぞれ650万ドルと290万ドルであり、今後このような支出が増加する可能性がある。さらに、Nuvveの研究開発計画は成功の結果をもたらさない可能性があり、その新製品は市場の受け入れ、追加収入の創出、または利益を達成できない可能性がある。

コンピュータマルウェア、ウイルス、恐喝ソフトウェア、ハッカー攻撃、ネットワーク釣り攻撃、および同様の中断は、セキュリティおよびプライバシーが破壊され、サービスが中断される可能性があり、Nuvveのトラフィックを損なう可能性があります。

コンピュータマルウェア、ウイルス、物理的または電子的侵入、および同様の中断は、Nuvveサービスおよび運営の中断および遅延、ならびにデータの損失、誤用、または盗難をもたらす可能性がある。オンラインネットワークに対するコンピュータマルウェア,ウイルス,恐喝ソフトウェア,ハッカー,ネットワーク釣り攻撃がより一般的になり,将来的にはNuvveのシステムで発生する可能性がある.さらに、外部当事者は、NuvveまたはNuvveプロバイダのシステムに侵入しようと試みるか、またはNuvve者またはNuvveプロバイダ者に敏感な情報を開示させて、Nuvveデータおよび/またはシステムへのアクセス権限を取得するように詐欺手段で誘導する可能性がある。ネットワーク攻撃者がNuvveのサービスやシステムを破壊しようとすれば,成功すれば,その業務を損なう可能性があり,データ主体に責任を与え,資金が流用され,修復コストが高く,Nuvveの名声やブランドを損なう可能性がある.保険はサイバー攻撃に関連した重大な費用と損失を支払うのに十分ではないかもしれない。ネットワーク攻撃者がコンピュータシステムに入ることを防止する努力は、コストが高く、Nuvveは、その第三者プロバイダに対してこのような予防措置を実施または強制的に実行することができない可能性がある。任意の特定の中断または攻撃が直接もたらす可能性のある損害を決定することは困難であるが(あれば)、システムおよび技術インフラの性能、信頼性、安全性、および利用可能性を維持することができないいかなる問題も、他の損失に加えて、Nuvveの名声、ブランド、および顧客を吸引する能力を損なう可能性がある。

Nuvveは将来的に、インフラストラクチャの変更、サード·パーティ·サービスプロバイダ、人為的またはソフトウェアエラー、および容量制限を含む様々な要因によってサービス中断、停止、および他の性能の問題に遭遇する可能性があります。ユーザがNuvveのサービスにアクセスしようとする際にこれらのサービスを利用できない場合、他のサービスを求める可能性があり、ターゲットクライアントのその解決策に対する需要を減少させる可能性がある。

Nuvveは、災害または災害から迅速に復旧し、業務運営を継続できるようにするためのプロセスおよびプログラムを作成し、制御された状況でその能力をテストした。しかしいくつかの要素があります

人為的エラーからこのようなプロセスおよびプログラムの効力に大きな影響を与える可能性のあるデータ破損まで、クライアントおよびユーザがサービスを部分的にまたは完全に入手できない時間を延長することを含む。特定の災害または災害の性質のため、回復ステップの一部または全部を実行し、通常の業務運営を継続することは困難または不可能である可能性があり、特にピーク時には、追加の名声被害または収入損失をもたらす可能性があり、いずれもその業務および財務業績に悪影響を及ぼす可能性がある。

通常のビジネスプロセスでは、Nuvveは、Nuvve従業員に関する個人識別情報、知的財産権、および独自のビジネス情報を含む敏感なデータを収集および格納する。Nuvveは、流用、誤用、漏洩、改ざん、または故意または意外な漏洩、またはその情報システムおよびネットワークにおいて維持されている情報(Nuvve従業員および顧客の個人情報、ならびに会社およびサプライヤーの機密データを含む)が失われるリスクに直面する可能性がある。Nuvveの情報技術システムまたはNuvveプロバイダの情報技術システムが重大な破壊を受けた場合、Nuvveセキュリティ対策の有効性に対する市場の見方が損なわれる可能性があり、Nuvveの名声および信頼性が損なわれる可能性がある。Nuvveは、情報システムまたはネットワークを強化または交換するために、多くの資金および他のリソースを必要とする場合がある。さらに、Nuvveは、データ収集および使用慣行に関連するプライバシー問題および他のデータプライバシー法律および法規に関連する個人訴訟において、規制された行動および/または個人および/または団体によって、データの乱用または不適切な開示に対するクレーム、および不公平または詐欺的なやり方を含むクレームを受ける可能性がある。これらのシステム、制御とプログラムの開発と維持費用は高く、技術の変化と安全対策を克服する努力がますます複雑になり、絶えず監視と更新が必要となる。また,Nuvveは努力しているにもかかわらず,これらのイベントが発生する可能性を完全に解消することはできない.

顧客関連のリスク

Nuvveのビジネスは顧客がサービス契約を更新することに依存するだろう。顧客が提供するサービスを継続して使用しない場合、またはより多くのサイトを増加させることができない場合、その業務および経営実績は悪影響を受ける。

Nuvveサービスは、お客様がNuvveとV 2 G課金サービスおよび保証契約を継続することに依存します。そのため、顧客が契約期間満了後に契約にサインし、追加の充電ステーションやサービスを追加することが重要だ。クライアントは、同じ契約期間、同じ価格または条項、同じまたは複数のユーザ、サイト、または機能レベルで契約を更新しないことを決定することができる。顧客の保留率は、ソフトウェアと機能に対する満足度、充電ステーションの機能、価格、競争製品の機能と定価、支出レベルの低下、顧客に関連する合併と買収、悪化し続ける全体的な経済状況を含む一連の要素によって低下または変動する可能性がある。

顧客が契約を更新しない場合、彼らがあまり割引のない条項で更新した場合、または製品やサービスを増加させていない場合、Nuvveの業務および経営業績は悪影響を受けるだろう。

Nuvveが駅所有者および運転手に質の高い支援を提供できない場合、その業務および名声は影響を受けるであろう。

顧客がNuvveまたはNuvveパートナーの充電ステーションをインストールし、Nuvveのサービスに加入すると、充電ステーション所有者および運転手は、将来起こりうる任意の問題を解決するために、Nuvveおよびそのパートナーに依存してサポートサービスを提供する。迅速で質の高い顧客支援は非常に重要だ。NuvveがNuvveの業務拡大を求め,新たな顧客や地理的位置を求めることにより,高品質な顧客支援の重要性が増す.Nuvveが問題を迅速に解決し、効果的なサポートを提供することができない場合、顧客を維持するか、または既存の顧客に追加の製品およびサービスを販売する能力が影響を受ける可能性があり、そのブランドおよび名声が損なわれる可能性がある。

Nuvveの収入の大部分は限られた数の顧客に依存しており、1つ以上のそのような顧客を失うことは、その業務、財務状況、および運営業績に実質的な悪影響を及ぼす可能性がある。

Nuvveの収入の大部分は限られた数の顧客に依存する。2021年12月31日までの年間Nuvve寄付に関連した顧客が10%以上を占めていますその収入です。その総収入の10%以上を占める単一の製品やサービス顧客はいない。これらの顧客の流出はNuvveの収入に大きな影響を与え、その業務、運営結果、キャッシュフローを損なう可能性がある。

Nuvveの販売やマーケティング能力を効果的に拡大できない場合には、顧客基盤を増加させ、より広い市場でその解決策の受け入れを実現する能力を損なう可能性がある。

Nuvveは、顧客基盤を拡大し、より広い市場受容度を獲得し、収入を増加させ、利益を達成し、維持することは、販売およびマーケティング運営を効果的に拡大することに大きく依存する

活動します。Nuvveは、販売とマーケティング費用の増加によりNuvveの総収入が大幅に増加し、販売やマーケティング支出が収入の増加に転換できなければ、その経営業績が影響を受けると予想している。

Nuvveは国内や国際で直販チームを拡大し続ける計画だが、十分な数の販売員を採用して採用できない可能性があり、販売能力を拡大する能力に悪影響を及ぼす可能性がある。新入社員は、最大の生産性、特に新しい販売地域を達成するために、大量の訓練と時間を必要とする。最近の採用や計画での採用は、期待していたように迅速に効率的にはならない可能性があり、Nuvveは十分な数の合格者を採用したり維持できない可能性がある。さらに、新しい国/地域で販売員を募集するには、コストが高く、複雑で時間がかかる可能性があり、これらの国/地域の予想される初期収入に比例しない追加の設定および前期コストが必要となる可能性がある。強い販売技能と技術知識を持つ直販者の競争が激しい。Nuvveが未来に顕著な収入増加を達成できるかどうかは、採用、訓練、激励と十分な数の合格直販人員の維持における成功、およびこれらの人員が合理的な時間内に予想される生産性レベルに達することに大きく依存する。Nuvve販売およびマーケティング能力への持続的な投資が著しい収入増加をもたらすことができない場合、Nuvveのビジネスは損なわれるであろう。

Nuvveはすべての地理的位置のクライアントデータを利用できない可能性があり,この制限は研究開発運営に影響を与える可能性がある.

Nuvveは、使用データおよび地理的位置データを含む充電ステーションによって収集されたデータに依存する。Nuvveは、これらのデータをNuvveの技術の研究、開発、分析に使用する。Nuvveは、これらのデータを使用するために必要な権利を得ることができないか、またはこれらのデータをヨーロッパ経済地域に自由に転送することができず、これは、遅延または他の方法でNuvveの研究および開発に悪影響を及ぼす可能性がある。

財務、税務、会計に関するリスク

私たちのいくつかの株式承認証は負債に計上されており、私たちの株式証の価値変化は私たちの財務業績に実質的な影響を与える可能性がある。

2021年4月12日、会社財務事業部代理取締役、米国証券取引委員会代理総会計士が共同で、特殊目的買収会社発行権証の会計及び報告考慮事項について“特殊目的買収会社発行権証会計及び報告について考慮したスタッフ説明”(“米国証券取引委員会声明”)を発表した。具体的には、米国証券取引委員会の声明は、いくつかの和解条項に重点を置いており、これらの条項は、私たちのいくつかの引受権証を管轄する権証協定に含まれる条項と類似している。私たちの未償還株式証は最初に私たちの前身のニュリーによって発行され、私たちは私たちが業務合併で負担しました。アメリカ証券取引委員会が声明した結果、著者らは新生児の初公募前に発行した公開株式証と私募株式証の会計処理を評価し、私募株式証を派生負債に分類し、公正価値によって計量し、期間ごとの公正価値変化を収益の中で報告することを決定した。

したがって,我々の2021年12月31日までの総合貸借対照表には,私募株式証に埋め込まれているいくつかの特徴により,本年報の他の部分には私募株式証に関する派生負債が含まれている.会計基準コード815は派生ツールおよびヘッジ(“ASC 815”)は、当該等派生ツールの公正価値をアセットバランスシート毎に再計量することに規定されており、それによって生じる公正価値変動に関する非現金収益または損失は、経営報告書の収益において確認される。経常的公正価値計測の結果として、私たちの総合財務状況と経営結果は、私たちがコントロールできない要素に基づいて四半期ごとに変動する可能性があります。経常的な公正価値計量により、各報告期間に株式証の非現金収益または損失を確認することが予想され、このような収益または損失の金額は実質的である可能性がある。

Nuvveは追加の資金を集める必要があるかもしれないが、これらの資金は必要な時に使用できないかもしれない。

Nuvveは将来的に、その業務規模をさらに拡大し、より多くの市場に拡張するために、より多くの資本を調達する必要があるかもしれない。Nuvveは、株式、持分関連証券または債務証券を発行することによって、または政府または金融機関から信用を得ることによって追加資金を調達することができる。Nuvveは、必要に応じて追加資金を割引条件で提供するかどうか、または全くないかどうかを判断することができません。Nuvveが必要なときにより多くの資金を集めることができない場合、その財務状況、運営結果、ビジネス、および将来性は重大な悪影響を受ける可能性がある。Nuvveが債務証券を発行することによって、または融資手配によって資金を調達する場合、そのような融資の条項は、その業務を制限する契約を含むか、または不利な条項を含む巨額の利息を支払う必要がある場合がある。さらに、Nuvveが追加の株式証券を売却することによって資金を調達する場合、Nuvveの株主は追加的な希釈を受けるであろう。

Nuvveは、あなたと他の株主が承認しないかもしれない方法で現金および現金等価物を割り当てることができます。