この初歩的な募集説明書の情報は不完全で、変更される可能性がある。私たち [株を売った株主は]米国証券取引委員会に提出された登録声明が発効するまで、これらの証券を売却してはならない。本初歩募集説明書はこれらの証券を販売する要約ではなく、いかなる要約や売却を許可しない州 でもこれらの証券を購入する要約を求めることはありません

目論見書(完成待ち) が2018年に発表されました

アメリカ預託株

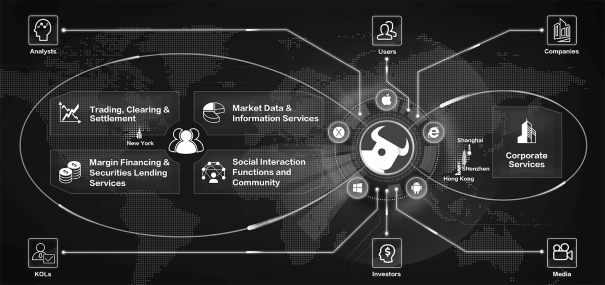

富途ホールディングス

普通株を代表する

これは富途ホールディングスが米国預託株式または米国預託証明書を公開発行するのは初めて。1株当たり米国預託株式は普通株を代表し、1株当たり0.00001ドルの価値がある。現在,米国預託株式ごとの初公募価格はドルからドルまでの間であると予想されている[私たちは 株主が売却したアメリカ預託証明書から何の収益も得ません。]

今回の発行まで、米国預託証明書や私たちの普通株は市場を公開していなかった。私たちは私たちのアメリカ預託証明書 をナスダック世界市場に上場することを申請するつもりです。取引コードはFHLです

適用された米国連邦証券法によると、我々は新興成長型企業であり、上場企業の報告要求を下げる資格がある

米国預託証明書に投資する前に考慮すべき要因については、13ページ目からのリスク要因を参照されたい。

価格 ドル/アメリカ預託株式

米国証券取引委員会または他のいかなる規制機関も、これらの証券を承認または承認しておらず、本入札説明書の正確性または十分性を評価していない。どんな反対の陳述も刑事犯罪だ

| 公衆向け価格 | 保証割引 手数料を取る(1) |

収益はわれわれの所有にある | ||||||||||

| アメリカの預託株ごとに |

ドル | ドル | ドル | |||||||||

| 合計する |

ドル | ドル | ドル | |||||||||

| (1) | 私たちが支払うべき保証補償の他の開示については、保証を参照してください。 |

私たちは[株を売った株主は]引受業者は、本募集説明書の発行日から30日以内に最大の追加の米国預託証明書を購入して、超過配給を補う権利を付与した

引受業者は2018年頃にニューヨークでアメリカ預託証明書をドルbrドルで受け渡しする予定です

| ゴールドマン·サックス(アジア)株式会社 | 瑞銀投資銀行 |

目論見書日付: 2018年