|

アメリカです アメリカ証券取引委員会 ワシントンD.C.,20549 |

表格20-F

?1934年“証券取引法”第12(B)又は(G)節に基づいて登録された声明

あるいは…。

X 1934年証券取引法第13又は15(D)節に提出された年次報告書

2020年9月30日までの会計年度

あるいは…。

?1934年“証券取引法”第13節又は第15節(D)節に提出された移行報告

_から_への過渡期.

あるいは…。

?1934年“証券取引法”第13又は15(D)節に基づくシェル会社報告

この幽霊会社の報告が必要なイベント日 :

依頼ファイル番号:001-39805

| 祁連国際 | ||

| (登録者の正確な氏名はその定款に記載) |

| ケイマン諸島 | ||

|

(法団または組織の司法管轄権)

|

|

酒泉経済技術開発区 甘粛省酒泉市,735000 人民Republic of China +86-0937-2689523 |

||

|

(主な行政事務室住所)

|

|

辛占昌最高経営責任者 酒泉経済技術開発区 甘粛省酒泉市,735000 人民Republic of China +86-0937-2689523 |

||

| (会社の連絡先名、電話、電子メールおよび/またはファックス番号および住所) |

この法第12条(B)に基づいて登録又は登録された証券 :

| クラスごとのタイトル | 取引コード | 登録された各取引所の名称 | ||

| 普通株 | QLI | ナスダック株式市場有限責任会社 |

この法第12条(G)に基づいて登録又は登録された証券 :

ありません

(クラス名)

同法第15条(D)に基づいて報告義務を有する証券:

ありません

(クラス名)

年次報告に記載されている期間終了時までの発行者の1種類当たりの資本又は普通株の流通株数を明記する。

2021年2月10日まで、合計35,750,000株の普通株で、1株当たり額面は0.00166667ドルです。

登録者が証券法規則405で定義されている有名な経験豊富な発行者であれば、再選択マークで を示してください。はい- Nox

この報告が年次報告または移行報告である場合、登録者が1934年の証券取引法第13または15(D)節に従って報告を提出する必要がないかどうかを決定するために印をつけてください。はい- Nox

再選択マークは、登録者が(1)過去12ヶ月以内(または登録者がそのような報告の提出を要求された短い期間内)に、1934年の証券取引法第13条または第15(D)節に提出を要求したすべての報告を提出したかどうかを示し、 および(2)が過去90日以内にそのような提出要件に適合しているかどうかを示す。はい-いいえ x

登録者が過去12ヶ月以内に(または登録者がそのような文書の提出および発行を要求されたより短い時間以内に)再選択マークで示され、S−T規則(本章232.405節)405条に従って提出および発行される各相互作用データファイルが電子的に提出された。X ですか

登録者 が大型加速ファイルサーバ,加速ファイルサーバか非加速ファイルサーバかをチェックマークで指示する.取引法12 b-2規則における“加速ファイルサーバおよび大型加速ファイルサーバ”の定義を参照されたい。(1つを選択):

| 大型加速ファイルサーバ | ¨ | ファイルマネージャを加速する | ¨ |

| 非加速ファイルサーバ | x | 新興成長型会社 | x |

もしある新興成長型会社がアメリカ公認会計原則に基づいてその財務諸表を作成する場合、登録者が延長されたbrの過渡期間を使用しないことを選択したかどうかを示し、取引法第13(A) 節に提供された任意の新しいまたは改正された財務会計基準を遵守する。どうしたの

登録者がどのような会計基盤を使用して本届出文書に含まれる財務諸表を作成したかをチェックマークで示す:

| x | アメリカは会計原則を公認している | ¨ | 国際会計基準理事会が発表した“国際財務報告基準” | ¨ | 他にも |

前の質問に回答したときに“その他”が選択された場合、登録者がどの財務諸表項目に従うかを選択することをチェックマークで示す:項目17¨第 18項

これが年次報告である場合は、登録者が空殻会社であるか否かをチェックマークで示してください(“取引所規則”第12 b-2条で述べたように)。はい-いいえx

登録者が報告書を提出したか否かを再選択マークで示し、その経営陣が“サバンズ-オキシリー法案”(“米国法典”第15編7262(B)節)第404(B)条に基づいてその財務報告の内部統制の有効性を評価したことを証明する¨

カタログ

| 序言:序言 | 1 | |

| 前向き情報 | 2 | |

| 第1部 | 3 | |

| 第1項。 | 役員·上級管理職·コンサルタントの身分 | 3 |

| 第二項です。 | 見積統計データと予想スケジュール | 3 |

| 第三項です。 | 重要な情報 | 3 |

| 第四項です。 | その会社に関する情報 | 28 |

| プロジェクト4 Aです。 | 未解決従業員意見 | 64 |

| 五番目です。 | 経営と財務回顧と展望 | 64 |

| 第六項です。 | 役員、上級管理者、従業員 | 79 |

| 第七項。 | 大株主および関係者取引 | 85 |

| 第八項です。 | 財務情報 | 85 |

| 第九項です。 | 見積もりと看板 | 86 |

| 第10項。 | 情報を付加する | 86 |

| 第十一項。 | 市場リスクの定量的·定性的開示について | 94 |

| 第十二項。 | 株式証券を除くその他の証券説明 | 95 |

| 第II部 | 96 | |

| 十三項。 | 違約、延滞配当金、延滞配当金 | 96 |

| 14項です。 | 所有者を担保する権利と収益の使用を実質的に改正する | 96 |

| 第十五項。 | 制御とプログラム | 96 |

| プロジェクト16 A。 | 監査委員会財務専門家 | 97 |

| プロジェクト16 B。 | 道徳的準則 | 97 |

| プロジェクト16 Cです。 | チーフ会計士費用とサービス | 98 |

| プロジェクト16 Dです。 | 免除監査委員会は上場基準を遵守する | 98 |

| プロジェクト16 E。 | 発行者および関連購入者が株式証券を購入する | 98 |

| プロジェクト16 Fです。 | 登録者の認証会計士を変更する | 98 |

| プロジェクト16 Gです。 | 会社の管理 | 98 |

| 16 H項です。 | 炭鉱安全情報開示 | 99 |

| 第三部 | 100 | |

| 17項です。 | 財務諸表 | 100 |

| 第十八項。 | 財務諸表 | 100 |

| プロジェクト19. | 展示品 | 100 |

序言:序言

“私たち”、“私たち”、“私たち”または“会社”とは、ケイマン諸島が免除された有限責任会社祁連国際及びその関連実体を意味する(状況に応じて)。文意が別に指摘されているほか、本年度報告表 20-Fでは、以下に言及する

| · | 関連エンティティ“とは、当社の子会社および甘粛QLS、当社のVIEおよびその子会社を意味する | |

| · | “アガム”とは、中国の法律に基づいて設立された有限責任会社で、甘粛QLSが100%所有している酒泉アガム生物科学技術有限会社のことである | |

| · | “アガム抗菌ペースト”は、難治性慢性皮膚疾患の治療のための11種類の生薬成分を混合した消毒ペーストである | |

| · | 原料薬“とは、医薬(医薬)製品を製造し、薬物製造のためにその医薬製品の有効成分となるための任意の物質または物質混合物を意味する活性医薬成分を意味する | |

| · | “倉門”とはチベット倉門貿易有限会社のことで、これは中国の法律に基づいて設立された有限責任会社で、甘粛QLSが100%所有している | |

| · | “成都QLS”とは成都祁連山生物科技有限公司のことで、中華人民共和国の法律に基づいて設立された有限責任会社であり、甘粛QLSは同社の71.75%の株式を保有している | |

| · | “中国”または“中華人民共和国”とは、人民Republic of Chinaのことであり、台湾や香港、マカオ特別行政区は含まれておらず、本募集説明書についてのみ言及されている | |

| · | “ガンジー新”®甘草原料から作られた革新的な鎮咳去痰薬である | |

| · | “甘粛QLS”とは、中華人民共和国法律に基づいて設立された有限責任会社であり、WFOEと甘粛QLSの間の一連の契約手配を通じて同社を制御する甘粛祁連山薬業有限会社のことである | |

| · | ヘパリンナトリウム製剤“は、心血管疾患、脳血管疾患および血液透析の治療のために製造された製薬会社の主要成分である | |

| · | “普通株”とは、普通株のことで、額面は1株当たり0.00166667ドルで、当社が発行する | |

| · | “奇聯香港”とは祁連国際の全資付属会社、祁連国際(香港)控股有限公司、香港会社である | |

| · | “祁連国際”とは、ケイマン諸島の法律登録によって設立された有限責任会社祁連国際を免除することである | |

| · | “祁連Shan”® 甘草抽出物“は製薬会社が伝統的な甘草片を生産する主要な成分である | |

| · | “祁連Shan”® 甘草抽出液“は甘草を主成分とする医薬製剤会社製複方甘草内服液である | |

| · | “祁連Shan”® テオマイシン原料薬“とは、製薬会社がテオマイシンを使用する薬剤を製造する際に使用する活性成分である | |

| · | “祁連Shan”® トマイシン錠“は、鶏、七面鳥、牛、豚、および人の様々な疾患を予防および治療するための錠剤である | |

| · | “啓明”とは酒泉啓明生物科学技術有限会社を指し、これは中国の法律に基づいて設立された有限責任会社であり、甘粛QLSが100%所有している | |

| · | “如懿”とは、如懿市天鹿畜産品有限公司を指し、これは中国の法律に基づいて設立された有限責任会社であり、成都QLSが100%所有している | |

| · | “薩門”とはチベット薩門貿易有限会社のことで、これは中国の法律に基づいて設立された有限責任会社で、甘粛QLSが100%所有している | |

| · | “漢方医”は漢方医学であり、2500年以上の中国医学実践に基づいた伝統医学であり、各種の形式の薬草、鍼灸、推挙、運動(気功)と食事療法を含む | |

| · | “漢方薬”とは漢方薬誘導体であり、漢方薬から抽出した製品であり、すでに現代医薬製造技術を通じて使用可能な製品を製造した | |

| · | VIEとは、可変利益エンティティを意味する | |

| · | “VIE協定”とは、2019年8月27日に改訂された独占サービス協定、コールオプション協定、株式質権協定、株主投票権代理協定および授権書、および配偶者協定を含む一連の契約スケジュールを意味する | |

| · | “私たち”、“私たち”または“当社”とは、祁連国際およびその1つまたは複数の子会社を指し、状況に応じて決定される | |

| · | “WFOE”または“成都商貿”とは、中国の法律に基づいて設立された有限責任会社であり、祁連国際(香港)控股有限公司の全額所有であり、香港の法律に基づいて設立された有限責任会社である | |

| · | “雄関”® 有機肥料とは作物の生産量を高め、土壌の化学的性質を増加させ、土壌の充実度を減少させることを目的とした肥料製品である | |

| · | “雄関”® 有機−無機複合肥料とは、有機材料と伝統的な化学肥料から作られた肥料製品であり、植物の生長を促進することを目的としている | |

| · | “朱小昌®ソーセージケーシングとは調理に使われる純天然食品のことです。 |

1

前向き情報

この20-F表年次報告書には、“1933年証券法”(改正)第27 A節及び“1934年証券取引法”(改正)第21 E節で示された重大なリスク及び不確定要因に関する前向きな陳述が含まれている。既知と未知のリスク、不確定要素とその他の要素は、“第3項.肝心な情報-D.リスク要素”に列挙された要素を含み、著者らの実際の結果、業績或いは業績と展望性表現中に表現或いは示唆された結果、業績或いは業績とは大きく異なる可能性がある。これらの表現は既知および未知のリスク、不確定性および他の要素に関連し、私たちの実際の結果、業績または成果は展望性表現中の明示または暗示と大きく異なる可能性がある。

その中のいくつかの前向きな陳述は、“可能”、“予想”、“目標”、“ ”“推定”、“予定”、“計画”、“信じ”、“可能性”、“可能”、“br}”“継続”または他の同様の表現によって識別することができる。私たちのこれらの展望的な陳述は主に私たちの現在の予想と未来の事件の予測に基づいており、私たちはこれらの事件が私たちの財務状況、運営結果、業務戦略、財務需要に影響を与える可能性があると考えている。これらの前向きな陳述は、以下の内容に関連する陳述を含む

| · | 私たちの使命目標戦略 | |

| · | 新冠肺炎が私たちの運営に与える影響は | |

| · | 私たちの将来の業務発展、財務状況、経営業績 | |

| · | 中国医薬と化学工業に対する中国の期待成長 | |

| · | 私たちの製品の需要と市場受容度への期待は | |

| · | 私たちはサプライヤーや顧客との関係を期待しています | |

| · | 私たちの業界の競争は | |

| · | 私たちが提案している収益は | |

| · | 私たちの産業に関連した政府政策と規制。 |

このような展望的な陳述は様々な危険と不確実性と関連がある。私たちはこのような展望的陳述で表現された予想が合理的だと思うが、私たちの予想は後で発見されるかもしれない。私たちの実際の結果は私たちの予想と大きく違うかもしれない。本年度報告の他のbr部分には、我々の業務や財務業績に悪影響を及ぼす可能性のある他の要因が含まれています。また, 我々は発展しつつある環境で運営している.新しいリスク要素と不確定要素は時々出現し、私たちの 管理層はすべてのリスク要素と不確定要素を予測できず、すべての要素が私たちの業務に対する影響或いはいかなる要素或いは要素の組み合わせを評価することもできず、実際の結果はいかなる展望性陳述に含まれる結果と大きく異なる程度を招く可能性がある。あなたは本年度の報告書と私たちが参考にした文書をよく読んで、私たちの実際のbrの未来の結果が私たちの予想と大きく違って、私たちの予想よりも悪いかもしれないことを理解しなければならない。私たちはこのような警告声明を通じて私たちのすべての展望的声明を限定する。

本年度報告書には、私たちが様々な政府や個人出版物から得たいくつかのデータと情報が含まれている。これらの出版物の統計データはまた、いくつかの仮定に基づく予測を含む。保険業は市場データ予測の速度で増加しない可能性があり、 は全くないかもしれない。この市場が予想される速度で成長できなければ、私たちの業務や普通株の市場価格に大きな悪影響を及ぼす可能性がある。さらに、この業界の急速な発展性質は、私たちの市場の成長見通しや未来の状況に関連する任意の予測または推定に重大な不確実性 をもたらす。さらに、市場データの背後にある任意の1つまたは複数の仮説が後に発見されるのは正しくない場合、実際の結果は、これらの仮定に基づく予測 とは異なる可能性がある。あなたはこのような展望的な陳述に過度に依存してはいけない。

本年度報告でなされた前向き陳述は、本年度報告で述べられた日までのイベントまたは情報のみに関連している。 は、法律に別途要求がある以外に、陳述した日の後、または意外な事件の発生日を反映した後、新しい情報、未来のイベント、他の理由によるものであっても、いかなる前向き陳述を公開更新または修正する義務はない。あなたは本年度報告書と私たちが本年度報告書で引用した文書を読み、本年度報告書の添付ファイルとして完全に保存し、私たちの将来の実際の結果が私たちが予想していたものと大きく異なる可能性があることを理解しなければならない。

2

第1部

項目1.役員、上級管理者、コンサルタントの身分

適用されません。

項目2.特典統計データと予想スケジュール

適用されません。

プロジェクト3.重要な情報

A.選定された 財務データ

2019年9月30日と2020年9月30日までの財政年度の運営データと2019年9月30日現在と2020年9月30日までの貸借対照表データの精選合併報告書は、F-1ページからの今年度報告書に含まれる監査された総合財務諸表から来ています。2018年9月30日現在の会計年度の精選総合運用レポートデータおよび2018年9月30日現在の貸借対照表データは、本年度報告書に含まれていない監査された総合財務諸表から来ています。

私たちの連結財務諸表はアメリカ公認会計基準に基づいて作成され列報されています。私たちの歴史的結果は必ずしも未来のどんな時期の結果を代表するとは限らない。以下のまとめられた連結財務データ、および本年度報告書の他の部分の連結財務諸表と関連説明、および“第5項.経営と財務回顧および展望”を読まなければなりません

業務報告書精選情報

| 9月30日まで年度、 | ||||||||||||

| 2020 | 2019 | 2018 | ||||||||||

| 純収入 | $ | 50,033,200 | $ | 46,096,684 | $ | 50,369,013 | ||||||

| 収入コスト | 42,494,047 | 36,416,772 | 42,236,773 | |||||||||

| 毛利 | 7,539,153 | 9,679,912 | 8,132,240 | |||||||||

| 販売、一般、行政費用 | 2,728,009 | 3,501,374 | 2,160,873 | |||||||||

| 営業収入 | 4,811,144 | 6,178,538 | 5,971,367 | |||||||||

| その他の収入(費用) | ||||||||||||

| 利子支出 | (242,877 | ) | (223,657 | ) | (216,187 | ) | ||||||

| その他の収入 | 1,237,082 | 987,038 | 390,792 | |||||||||

| その他収入合計 | 994,205 | 763,381 | 174,605 | |||||||||

| 所得税前所得分配 | 5,805,349 | 6,941,919 | 6,145,972 | |||||||||

| 所得税支給 | 864,908 | 1,033,440 | 943,363 | |||||||||

| 純収入 | 4,940,441 | 5,908,479 | 5,202,609 | |||||||||

| 差し引く:非持株権益による純収入 | (123,269 | ) | 576,161 | 33,102 | ||||||||

| 祁連国際の純収入 | $ | 5,063,710 | $ | 5,332,318 | $ | 5,169,507 | ||||||

| その他総合収益 | ||||||||||||

| 外貨換算調整 | 1,263,140 | (858,337 | ) | (652,232 | ) | |||||||

| 総合収益 | 6,203,581 | 5,050,142 | 4,550,377 | |||||||||

| 差し引く:非持株権益の総合収益 | (1,303 | ) | 478,722 | (35,398 | ) | |||||||

| 祁連国際は総合収益を占めるべきである | 6,204,884 | $ | 4,571,420 | $ | 4,585,775 | |||||||

| 普通株1株当たり収益−基本収益と希釈後収益 | $ | 0.17 | $ | 0.18 | $ | 0.17 | ||||||

| 加重平均株式-基本株式と希釈株式 | 30,000,000 | 30,000,000 | 30,000,000 | |||||||||

3

精選貸借対照表情報:

| 9月30日まで | ||||||||||||

| 2020 | 2019 | 2018 | ||||||||||

| 現金 | $ | 11,867,130 | $ | 4,594,440 | $ | 5,260,788 | ||||||

| 流動資産総額 | 37,517,422 | 24,969,728 | 22,169,166 | |||||||||

| 非流動資産総額 | 10,625,716 | 10,298,516 | 11,170,375 | |||||||||

| 流動負債総額 | 18,423,771 | 11,657,980 | 14,287,754 | |||||||||

| 純資産 | 28,841,507 | 22,637,926 | 17,721,336 | |||||||||

| 株主権益総額 | $ | 28,841,507 | $ | 22,637,926 | $ | 17,721,336 | ||||||

B.資本化と負債

適用されません。

C.報酬を提供し使用する理由

適用されません。

D.リスク要因

リスク要因の概要

私たちの普通株に投資することは重大な危険と関連がある。私たちの普通株に投資する前に、あなたはこの目論見書のすべての情報を慎重に考慮しなければならない。以下は,我々が直面している主なリスクの要約であり,関連する タイトルで組織している.これらのリスクは,本年度報告で“重要な情報であるD.リスク要因”と題する節でより全面的に議論されている。

私たちの業務に関わるリスク

私たちの業務に関連するリスクと不確実性は含まれているが、これらに限定されない

| • | 私たちは迅速な技術変革を経験した業界で激しい競争に直面しており、私たちの競争相手は私たちの前に規制部門の承認を得て新しい候補製品を開発する可能性があり、これは私たちの財務状況および任意の候補製品のマーケティングまたは商業化に成功する能力を損なう可能性がある。 | |

| • | 我々の製薬業務は製品責任や人身傷害クレームに関する固有のリスクの影響を受けている。 |

4

| • | 私たちの業務はいくつかの許可証と免許証が必要です。業務を展開するために必要なすべての許可証、許可証と証明書をいつでも保存できることを保証することはできません。 | |

| • | 私たちの収入の大部分は少数の大顧客に集中しています。私たちは重要な顧客と長期的な合意はなく、私たちと彼らの長期的な関係に依存しています。もし私たちが1人以上の顧客を失ったら、私たちの運営結果は不利な実質的な影響を受けるかもしれない。 | |

| • | 私たちは限られた数量のサプライヤーから製造のための原材料を調達する。もし私たちが1つ以上のサプライヤーを失ったら、私たちの運営は中断される可能性があり、私たちの運営結果は実質的な影響を受ける可能性がある。 | |

| • | もし私たちが私たちのブランドの知名度を高めることができなければ、私たちは新しい顧客を獲得する困難に直面するかもしれない。 | |

| • | 原材料と私たちの製品サプライチェーンのどんな中断も私たちの生産と製品を渡す能力に悪影響を及ぼす可能性があります。 |

私たちの会社の構造に関するリスク

私たちはまた、会社の構造に関するリスクと不確実性に直面しているが、これらに限定されない

| • | もし中国政府がVIEとの契約手配が中国の関連業界の外国投資に対する規制制限に適合していないと考えている場合、あるいはこれらの規定や既存の規定の解釈が将来的に変化した場合、私たちは厳しい罰を受けたり、そのような業務における私たちの権益を放棄させられたりする可能性がある。 | |

| • | 私たちの業務運営は私たちの中国における可変権益実体とその付属会社との契約手配に依存しており、これは運営制御権を提供したり、経済利益を獲得させる上で、持株権を持つことを通じて有効であるかもしれない。 | |

| • | 私たちの可変権益実体に関連する契約手配は中国税務機関の審査を受ける可能性があり、彼らは私たちあるいは私たちの中国可変権益実体が追加の税金を借りていることを確定するかもしれません。これは私たちの経営業績とあなたの投資価値にマイナスの影響を与えるかもしれません。 |

私たちの普通株に関するリスクは

我々の普通株式に関連するリスクおよび不確実性は、以下を含むが、これらに限定されない

| • | 私たちの普通株の取引価格は変動する可能性があり、これは投資家に大きな損失を与える可能性がある | |

| • | 私たちの役員と役員は私たちの58.66%の普通株を持っているので、彼らは取締役を選挙し、株主決議で株主の承認が必要な事項を承認することができます。 | |

| • | 外国の個人発行者として、米国内発行者に適用されるいくつかの米国証券法開示要求に制約されず、株主が公開して得られる情報を制限する可能性がある。 |

中国でのビジネスに関するリスク

| • | 中国政府の政治·経済政策の不利な変化は、中国全体の経済成長に重大な悪影響を及ぼす可能性があり、それによって私たちの製品への需要を減少させ、私たちの競争地位に重大な悪影響を及ぼす可能性がある。 | |

| • | 中国の法制度に関する不透明な要素は私たちに悪影響を及ぼすかもしれない。 |

5

| • | 米国証券取引委員会とPCAOBの最近の共同声明、ナスダックが提出した規則改正の提案、および米国上院で可決された法案は、新興市場会社の監査員の資格を評価する際に、より多く、より厳しい基準、特にPCAOBの審査を受けない非米国監査師を実施することを呼びかけている。このような事態の発展は私たちに未来のナスダック上場に不確実性を増加させるかもしれない。 | |

| • | “中華人民共和国外商投資法”の解釈及びそれが私たちの現在の会社構造、会社管理と業務運営の実行可能性にどのように影響するかについて、重大な不確定性が存在する。 |

私たちの業務に関わるリスク

私たちは迅速な技術変化を経験した業界で激しい競争に直面しており、私たちの競争相手は規制部門の承認を得て、私たちの前に新しい候補製品を開発する可能性があり、これは私たちの財務状況と、私たちがマーケティングに成功したり、私たちの任意の候補製品を商業化する能力を損なう可能性があります。

新医薬製品と化学肥料の開発と商業化競争は激しく、この2つの業界の現在の特徴は技術の迅速な変化、競争の激しさと知的財産権に対する高度な重視である。私たちは中国の主要な製薬と化学工業会社からのbrに直面して、私たちは現在と未来の候補薬品と化学肥料製品の競争に直面します。 の潜在的な競争相手はまた学術機関、政府機関と他の公共と個人研究機関 を含み、これらの機関は研究を展開し、特許保護を求め、そして薬品と化学肥料製品の研究、開発、製造、商業化の面で協力手配を確立する。例えば、改良トマイシン菌株の競争は常規と先進的な育種技術から来ている。トキソマイシン生産量が向上した他の潜在的な競争源は特定の生物技術領域と情報管理の改善を含む。

私たちは中国に競争相手がいて、彼らは私たちと似たような製品を生産しています。これらの会社は私たちと似たような製品を販売しています。その中のいくつかの会社はより多くの資産、資源、より大きな市場シェアを持っているかもしれません。私たちはこれらの競争相手と競争できると信じています。私たちは中国西部の地理的な位置、私たちの独特な製品の組み合わせ、そして私たちの製品の低い価格にあるからです。

私たちの現在または潜在的ないくつかの競争相手は、研究開発、製造、製品テスト、規制承認およびマーケティング承認を得た製品について、私たちよりも多くの財務資源と専門知識を持っているかもしれない。製薬、化学工業、農業業界のM&Aは、私たちの数の少ない競争相手により多くの資源を集中させる可能性がある。規模が小さいか早い段階にある 社も重要な競争相手となる可能性があり,特に大型で成熟した 社との連携により手配されている。これらの競争相手はまた、合格した科学·管理職を募集し、維持することで私たちと競争し、私たちの研究開発プロジェクトと相補的あるいは必要な技術を獲得する上で私たちと競争しています。もし私たちの競争相手が開発し、商業化した製品が、私たちが単独で開発したり、パートナーと協力して開発したどんな製品よりも効果的で、便利で、安価で、あるいはこのような製品を時代遅れにしたり、競争力を持たない場合、私たちのビジネス機会は減少したり消えたりする可能性があります。私たちの競争相手も私たちのbr}が開発した製品よりも早く規制部門の承認を得る可能性があり、これは私たちの競争相手が私たちの新製品が市場に入る前に強力な市場地位を確立することにつながるかもしれません。さらに、私たちの競争相手が開発した技術は私たちの候補製品を経済的あるいは時代遅れにする可能性があり、私たちまたは私たちの協力者は競争相手に対して開発した任意の候補製品をマーケティングすることができないかもしれません。私たちの競争相手製品の可用性 は、私たちが単独またはパートナーと開発した任意の製品の需要と、私たちが受け取ることができる価格を制限するかもしれません。

我々の製薬業務は製品責任や人身傷害クレームに関する固有のリスクの影響を受けている。

製薬会社として、私たちは処方調剤不適切、処方ラベル、警告が十分であるかどうか、偽薬の意図しない流通など、薬品生産と流通に固有のリスクに直面している。また、私たちが販売しているいかなる製品に対しても私たちに製品責任クレームを出すかもしれません。流通業者として、私たちのすべての成功した製品責任クレームに対して損害賠償金を支払わなければなりません。適用された中国の法律、規則、法規に基づいて、関連メーカーや流通業者に製品責任クレームのために顧客に支払う賠償を追及する権利があるかもしれません。私たちはまた影響を受けた製品をリコールする義務があるかもしれない。もし私たちが製品責任クレームに責任があることが発見されたら、私たちは巨額の金銭損失を支払うことを要求されるかもしれない。さらに、私たちがこのようなクレームに対して自分自身を弁護することに成功しても、私たちは大量の管理、財務、および他の資源が必要になるかもしれません。これは私たちのbr業務を混乱させる可能性があり、私たちの名声と私たちのブランドも影響を受ける可能性があります。私たちは中国の多くの似たような会社と同じように、製品責任保険に加入しない。したがって、どんな製品責任の強要も、私たちの業務、財務状況、そして運営結果に実質的な損害を与える可能性があります。また,中国では利用可能な業務中断保険のカバー範囲が限られているため,業務中断保険は何もないため,どの業務中断や自然災害も我々の業務や運営を深刻に中断し,我々の収入や収益力を大幅に低下させる可能性がある.

6

私たちの運営資金源は限られていて、多くの追加資金が必要だ。

私たちの業務計画と研究開発作業を実施するために必要な運営資金は、私たちの株式、債務、債務フック証券および/または株式フック証券を発行することによって得られた資金、および私たちが生み出した収入から来る可能性が高い。私たちの収入 が私たちの運営を維持するのに十分であるか、または現在の経済環境下で株式/債務融資を得ることができるかどうかは保証されない。 もし私たちが十分な運営資金を持っていなければ、十分な収入やより多くの資金を調達することができなければ、私たちは現在の業務計画の範囲を完成または大幅に縮小することができるかもしれない;私たちの一部の開発と臨床またはマーケティングの仕事を延期する;新しい人員の募集を延期する;あるいは、いくつかの厳しい財務状況では、 を大幅に削減したり、私たちの運営を停止したりする。

ガンジーの新しいマーケティング努力を拡大することを含む、私たちの業務計画を実施するために十分な資金が必要です®タマイシン製品、化学肥料製品とヘパリンナトリウム製剤の生産能力を増加させる。私たちはまた、将来漢方薬企業を買収する計画を実現するために十分な資金が必要である。これらの業務プロジェクトを実施するには少なくとも2600万ドルが必要であると予想される。私たちは十分な追加融資を得ることができません は私たちの業務計画を実施する能力に大きな悪影響を与えるため、私たち が大幅に削減したり、運営を停止する必要があるかもしれません。2020年9月30日現在、私たちの現金と現金等価物は約11,867,130ドル、流動資産総額は37,517,422ドル、流動負債総額は18,423,771ドルです。近い未来に、私たちは資金調達取引が必要になるだろう。このような融資取引は、我々の株主に重大な希釈をもたらす可能性が高く、流通株よりも優先的な権利を有する証券の発行に関連する可能性が高い。我々が追加融資を完了する能力 は,任意の提案発行時の資本市場状況,市場の会社への受け入れ度,そのビジネスモデルや発売条項が成功する可能性に依存する.私たちが満足できる条項で、または資産売却、株式または債務融資、または両方の任意の組み合わせによってそのような追加資本を得ることができないことは保証されない。また、このような融資が得られれば、私たちの資本需要を満たすのに十分であり、私たちの運営を支援することは保証されない。もし私たちが満足できる条項で適時に十分な資本を得ることができなければ、私たちの収入と運営、そして私たちの普通株式と普通株等価物の価値は重大な否定的な影響を受け、私たちは運営を停止するかもしれない。

私たちはいくつかの重要な人員 に依存しており、これらのキーパーソンの流出は、私たちの業務、財務状況、および運営結果に実質的な悪影響を及ぼす可能性がある。

著者らの成功はある程度肝心な人員の管理、販売とマーケティング及び研究開発専門知識のおかげである。当社は、当社の継続的な成長と運営を達成するために、当社のCEO兼取締役会長である新しいさんのサービスに依存して、当社の経験、技術的専門家、ならびに中国における彼の個人的かつビジネス的なつながりのために依存しています。さらに、我々の事業運営において、我々の首席科学者および最高科学責任者として、辛占昌さんは重要な役割を果たしています。 我々は、所与の期間にわたって辛占昌さんを保持することができないかもしれません。私たちは、占昌さんが私たちや甘粛QLSでのサービスを終了すると信じている理由はありませんが、彼のサービスは中断されたり、当社のビジネスを効率的に経営し、当社のビジネス戦略を推進し、当社の業績を達成する能力を失ったりする能力に悪影響を与えます。私たちは私たちのいかなるキーパーソンのためにキーパーソン生命保険を購入しないし、このような保険を購入してキーパーソンの損失を防ぐつもりもありません。

私たちは私たちの発展を支持するためにbrの合格者を採用し、保留することができないかもしれません。もし私たちが将来これらの人員を維持したり採用することができなければ、私たちは製品を改善し、業務目標を達成する能力は不利な影響を受けるかもしれません。

私たちは技術力のある多くの従業員たちを引きつけ、採用し、維持しなければならない。中国の高級管理者と人材の競争は非常に激しいが、中国の合格候補者の数は限られている。私たちは将来私たちの高級管理者や人員のサービスを維持することができないかもしれませんし、高い素質の高級管理者や人員を引き付けることもできません。この失敗は私たちの未来の成長と財政状況に実質的な悪影響を及ぼすかもしれない。

7

私たちの収入 の大部分はいくつかの大顧客に集中しており、私たちは主要顧客と長期的な合意はなく、私たちと彼らの長期関係 に依存しています。もし私たちが1つ以上の顧客を失った場合、私たちの運営結果は不利な実質的な影響を受ける可能性があります。

私たちの顧客には合格した流通業者、ディーラー、そして企業顧客が含まれている。私たちにはいくつかの大きな顧客がいて、私たちは毎年彼らと相当な収入を生み出して、私たちの最大の顧客の構成は毎年変化します。2020年9月30日までの事業年度 では、3つの顧客がそれぞれ会社売上高の約18%、11%、10%を占めています。 は2019年9月30日現在の会計年度で、1つの顧客が会社売上高の約15.3%を占めています。2018年9月30日現在の会計年度では、3社の顧客がそれぞれ会社売上高の約18.8%、14.7%、13.7%を占めている。私たちはこのような巨大なbr顧客と長期的な顧客供給契約を持っていないため、主に私たちの営業権と名声に依存して業務関係を維持し、そのうちの1つ以上の顧客が私たちへの調達を停止すれば、私たちの運営結果は不利で実質的な影響を受ける可能性がある。

私たちは限られた数量のサプライヤーから製造のための原材料を調達する。もし私たちが1つ以上のサプライヤーを失ったら、私たちの運営は中断される可能性があり、私たちの運営結果は実質的な影響を受ける可能性がある。

2020年9月30日までの会計年度では、私たちの2社の仕入先はそれぞれ総調達量の11%と10%を占めています。 2019年9月30日までの会計年度では、私たちの2社の仕入先はそれぞれ総調達量の12.9%と9.5%を占めています。 2018年9月30日までの会計年度では、私たちの3社の仕入先はそれぞれ総調達量の19.2%、14.1%、9.4%を占めています。もし私たちがサプライヤーを失って、迅速に新しいサプライヤーと交渉できない場合、私たちの運営は中断または一時停止する可能性があり、 私たちは時間通りに顧客にハードウェア製品を渡すことができないかもしれません。私たちはまた、より高い価格を短時間で支払い、他のサプライヤーから を調達しなければならないかもしれません。新規仕入先を積極的に探して交渉していますが、必要なスケジュール内で適切な新規仕入先や仕入先の合併目標を見つけることができる保証はありません。したがって, 我々の運営結果は悪影響を受ける可能性がある.

もし私たちが私たちのブランドの知名度を高めることができなければ、私たちは新しい顧客を獲得する困難に直面するかもしれない。

私たちのブランドは中国医薬と化学工業業界で非常に推奨されているが、私たちは依然として、経済的に効率的な方法で私たちのブランド認知度を維持し、高めることは、私たちの現在と未来の製品とサービスの広範な受け入れを実現するために重要であり、私たちが努力して顧客基盤を拡大する重要な要素でもあると信じている。私たちのブランドの成功的な普及は私たちのマーケティング努力と競争力のある価格で信頼性のある、高品質の製品を提供する能力に大きく依存します。ブランド普及活動は必ずしも収入の増加をもたらすとは限らず、収入を増やしても、マーケティング活動で発生した費用を相殺することはできない。もし私たちが私たちのブランドの普及と維持に成功しなかった場合、あるいは私たちが私たちのブランドを普及と維持する試みに失敗した時に巨額の費用が発生した場合、私たちは新しい顧客を引き付けたり、既存の顧客を維持することができないかもしれません。この場合、私たちの業務、br}経営業績、財務状況は実質的な悪影響を受けることになります。

原材料と私たちの製品サプライチェーンのどんな中断も私たちの生産と製品を渡す能力に悪影響を及ぼす可能性があります。

私たちが生産したいくつかの製品は資源ベースの製品です。したがって、私たちは私たちの原材料サプライチェーンと製品配送を管理する能力がなければならない。成都高速鉄道は高品質、低コストと豊富なローカル資源でかなりの優勢を持っているにもかかわらず、サプライチェーン断片化と中国内部の地方保護主義は私たちの他のいくつかのVIE運営実体に中断リスクをもたらすかもしれない。現地の利益を保護するために設立された地方行政機関と有形インフラは,中国全土の原材料輸送と製品交付に輸送課題となっている。また、収益性や販売量は、競争、政府、法律、自然災害、および供給や価格に影響を及ぼす可能性のある他のイベントを含むサプライチェーン固有の制限の負の影響を受ける可能性がある。このような事件は、私たちのサプライチェーン、製造能力、流通システムに重大な中断をもたらす可能性があり、一部の製品を生産·納入する能力に悪影響を及ぼす可能性があります。

8

また、私たちが使用している原材料のいくつかは農民から調達されており、彼らは通常、彼らがコントロールできない環境リスクの影響を受けている。したがって、環境や気候変動が彼らの業務に悪影響を及ぼすと、彼らは安定して供給する能力がないかもしれない。

私たちの成功は私たちが知的財産権を保護する能力にかかっている。

私たちの成功は、私たちの技術を利用して開発された製品のために中国や他の国/地域で特許保護を獲得し、維持し、これらの特許を実行する能力があるかどうかにかかっている。私たちの既存と未来のいかなる特許も有効かつ強制的に実行されることを保証することはできず、第三者の権利侵害を受けないし、私たちの製品がいかなる第三者特許や知的財産権を侵害しないことも保証できない。我々はすでに14件の有効特許を有し,中国特許行政部門に追加の特許出願を提出しているが,これらの特許が必ず付与される保証はない.

私たちの技術に関連するいかなる特許も私たちの製品を保護するのに十分ではないかもしれません。しかも、私たちの特許は挑戦されるかもしれないし、無効かもしれないし、回避される可能性がある。私たちの特許は、似たような技術を持つ競争相手から私たちを保護できないかもしれないし、私たちの製品が第三者特許や他の知的財産権を侵害することなく商業化することを可能にするかもしれない。

私たちはまた、私たちの商標、商号、ブランド名に依存して、私たちの製品を競争相手の製品と区別し、その中のいくつかの商標の登録を申請しました。しかし、第三者は私たちの商標申請に反対したり、他の方法で私たちの商標の使用に挑戦したりするかもしれない。もし私たちの商標が成功的に挑戦されれば、私たちは製品ブランド の再形成を余儀なくされる可能性があり、これはブランド認知度を低下させる可能性があり、広告やマーケティングといった新しいブランドに資源を投入する必要があるかもしれない。しかも、私たちの競争相手は私たちの商標を侵害するかもしれないし、私たちは私たちの商標を実行するのに十分な資源がないかもしれない。

また、ビジネス秘密、非特許独自の専門知識、持続的な技術革新を有しており、許可側、サプライヤー、従業員、コンサルタントと秘密保護協定を締結することで、部分的な保護を求めています。このような合意は違反される可能性があり、違反が発生すれば、十分な救済措置がないかもしれない。知的財産権の所有権や秘密協定の適用性について議論される可能性がある。さらに、私たちのビジネス秘密とノウハウは知られているか、または私たちの競争相手によって独立して開発されるかもしれない。研究により生じた製品に特許を発行しなければ,我々 はこれらの製品に関する情報を秘密にすることができない可能性がある.

知的財産権に関する中国法律の実施と実行には従来から欠陥と無効が存在してきた。したがって、中国の知的財産権の保護は米国や他の先進国ほど効果的ではないかもしれない。しかも、独自技術を許可されていない行動を規制することは難しくて費用がかかる。私たちは特許、著作権、商標、商業秘密法律、および開示制限によって私たちの知的財産権を保護します。私たちは私たちの所有権を保護しようと努力しているにもかかわらず、第三者は私たちの知的財産権をコピーしたり、他の方法で取得して使用しようとしたり、または裁判所に彼らが私たちの知的財産権を侵害していないと宣言することを求めているかもしれない。私たちの知的財産権の不正使用を監視することは非常に難しく、コストが高く、私たちが取ったまたは取られるステップが私たちの知的財産権が盗用されることを防ぐことを保証することはできません。時々、私たちは私たちの知的財産権を実行するために訴訟に訴えなければならないかもしれないが、これは大量のコストと私たちの資源の移転を招くかもしれない。

我々は新たな医薬や化学製品を研究·開発する能力に関するリスクに直面している。

私たちの成長と生存は、新しい製品を発見し、開発し、商業化し続け、新しい技術と改善された技術を発見し続ける能力にかかっている。したがって、私たちが研究に十分な投資を行うことができなければ、満たされていない消費者の需要に注目したり、製薬や化学工業製品の技術を推進することに集中したりすることができなければ、私たちの現在と未来の製品は他の会社のより効果的またはより先進的な製品によって超えられるかもしれない。

9

私たちの業務は複数のライセンスとライセンスが必要です。私たちの業務を展開するために必要なすべての許可証、許可証と証明書をいつでも保存できることを保証することはできません。

中国の製薬会社は複数の中国政府部門から薬品許可証を含むいくつかの許可と許可証を取得するように要求されている。

私たちはすでに中国で医薬企業を経営し、医薬製品を生産するために必要な証明書、許可証と許可証を取得した。最新に改正された“薬品管理法”が2019年12月1日から施行され、製薬企業に対するGMP証明書の要求が廃止された。私たちは私たちの既存のGMP証明書を更新する必要がない。しかし、私たちは業務を展開するために必要なすべての他の許可、許可と認証を保持することができますし、過去には、私たちは時々これらのすべての必要な許可証、許可証、認証を遵守していないかもしれません。また、このような許可証、許可証及び証明書は、中国の関連政府当局によって定期的に継続及び/又は再評価されなければならないが、継続又は再評価の基準は時々変更される可能性がある。私たちは当時適用された法律法規の要求時にこれらの許可証、許可証、証明書の更新を申請するつもりだ。私たちがいつでも業務を展開するために必要なすべてのbrライセンス、許可、認証を取得し、維持できない場合、私たちの業務、財務状況、および運営結果に大きな悪影響を及ぼす可能性があります。また、これらのライセンス、ライセンス、認証を更新できない場合は、私たちの業務を深刻に混乱させ、業務を継続することを阻止する可能性があります。政府当局は、私たちの営業許可証、許可証、認証を更新または再評価する際に使用される任意の基準の変化、および私たちの業務行為を制限する可能性のある任意の新しい法規の公布を考慮して、私たちの収入を減少させ、および/または私たちのコストを増加させ、私たちの収益性と見通しを大幅に低下させる可能性がある。さらに、既存の法律法規の解釈や実施が変化した場合、または新しい法規が発効した場合、既存の業務を経営するために以前に必要とされていなかった追加のライセンス、許可証、または認証を取得することが要求された場合、このようなライセンス、ライセンス、または認証が成功することを保証することはできません。

私たちの革新的なガンジーは® Br事件において、中国は国家医療製品管理局(以下は“国家薬品監督管理局”と略称する)の持続的な監督管理を受けている。著者らの革新したAHAN抗菌ペーストは国家衛生と計画出産委員会の持続的な監督管理を受けている。もしすでに許可された薬品のラベル或いは製造プロセスに重大な修正が発生した場合、国家薬品監督管理局は私たちに新しい発売前の承認を得ることを要求するかもしれない。

私たちの製品、トッピングまたはウェブマーケティング計画または同様の会社の製品、トッピングまたはネットマーケティング計画に関連する負の宣伝は、私たちの財務状況および経営業績を損なう可能性があります。

私たちの運営結果は私たちの製品や似たような会社に対する大衆の見方に大きな影響を受けるかもしれません。この見方は次のような見方に依存する

| • | 私たちの製品と原料の安全性と品質 |

| • | 他の会社が扱っている類似製品や具の安全と品質; |

| • | 私たちの下流流通業者と販売チームです。 |

実際のbrまたは製品声明および広告、良好な製造実践、または私たちの業務の他の側面に関する適用された法律法規に関する負の宣伝は、法執行行動または処罰をもたらすか否かにかかわらず、私たちの営業権に悪影響を及ぼす可能性があり、私たちの販売および創出能力に悪影響を及ぼす可能性があると主張している。さらに、我々の消費者の製品および具、ならびに他社が流通している類似の製品および具の安全および品質に対する消費者の見方は、メディアの注目、公開された科学的研究または発見、広範な製品責任クレーム、および当社の製品または具または他の会社が流通している類似製品および具の宣伝に関する他の著しい影響を受ける可能性がある。否定的な宣伝は、正確であるかどうかにかかわらず、または消費者が私たちの製品を使用または誤用しているため、 は、私たちの製品または成分または任意の類似の製品または成分の消費を疾患または他の悪影響と関連付けており、 は私たちまたは同様の製品の利点を疑問視し、またはそのような任意の製品の無効、ラベルの不適切、またはbr}の使用説明が不正確であると主張し、私たちの名声や市場が私たちの製品の需要に負の影響を与える可能性がある。

10

私たちは自然災害、極端な天気条件、衛生流行病、その他の悲劇的な事件に関連するリスクに直面しており、これは私たちの運営を深刻に乱す可能性がある。

過去,中国は地震,極端な天候条件,疫病に関連した健康恐慌を含む重大な自然災害 を経験しており,どのような類似したbr事件も我々の将来の業務に実質的な影響を与える可能性がある。将来、私たちの業務の所在地域に影響を与える災害や他の中断が発生すれば、私たちの業務は人員損失、製造施設の損傷、中国市場の動揺によって実質的な悪影響を受ける可能性があります。私たちが直接影響を受けていなくても、このような災害や中断は、私たちの生態系参加者(例えば、サプライヤーや流通業者)の運営や財務状況に影響を与える可能性があり、これは私たちの運営結果を損なう可能性があります。

一般的に、私たちの業務は公衆衛生疫病の影響を受けるかもしれない。もし私たちの従業員や製造施設や研究開発活動に従事している従業員が感染症に感染していることが疑われた場合、私たちの施設を隔離したり、私たちのbr製造業務を完全に一時停止することが要求されるかもしれません。また,将来のいかなる疫病も影響を受ける地域や他の地域の経済活動を制限する可能性があり, は業務量の減少,工場の一時閉鎖や他の業務運営の中断を招き,我々の運営結果に悪影響を及ぼす。

新冠肺炎の発生は2020年の大部分の時間に中国内部の商業と製造活動に重大な影響を与え、旅行制限、広範囲の強制隔離、中国内部の業務活動の一時停止を含む。これらの措置は私たちの顧客とサプライヤーに深刻な業務中断をもたらし、これらの当事者たちに支払いを延期させた。したがって、私たちの業務、運営結果、そして財政状況は不利な影響を受けている。

より具体的には、新冠肺炎の発生は以下の点で著者らの業務に負の影響を与えた

| · | 私たちの生産活動は大豆、トウモロコシ澱粉、甘草、豚腸などの広範な原材料に依存している。新冠肺炎の発生とそれに伴う封鎖により、原材料供給の大幅な減少を経験し、2020年9月30日までの会計年度では、これらの原材料の価格は前期より4%~8%上昇した。私たちの全体毛金利は、2019年9月30日現在の会計年度の21%から2020年9月30日までの会計年度の約15%に低下しています |

私たちの会社の構造に関するリスク

もし中国政府がVIEとの契約手配が中国の関連業界への外国投資の規制制限に適合していないと思っている場合、あるいはこれらの法規や既存の法規の解釈が将来的に変化した場合、私たちは厳しい処罰を受けたり、これらの業務における私たちの権益を放棄させられたりする可能性がある。

中国の現行法律法規はある業務分野における外資の所有権に一定の制限がある。2020年6月に公布され、2020年7月に発効する“外商投資参入特別管理方法”やネガティブリストによると、外商投資は禁止されず、当社の現在の経営と生産も制限されない。“プロジェクト4.会社情報-B. 業務概要-法規-中国外商投資法律法規”を参照

私たちはケイマン諸島の会社で、WFOEは外商投資企業、略称FIEとされています。適用される中国の法律と法規を遵守するために、私たちはいくつかの中国実体を通じて中国で業務を展開している。これらの契約手配の詳細については、“第(Br)項4.会社-C.組織構造--外商独資企業と甘粛QLSとの間の契約手配”を参照されたい

11

私たちの会社の構造とbr契約は、(I)有料交換の業務支援、技術、コンサルティングサービスの独占提供者として、(Ii)ほとんどの経済的利益を獲得し、私たちのVIEのほぼすべての損失を負担することができると信じています。(Iii)中国の法律が許可する範囲内で、中国の法律が許可する範囲内で、撤回不可能な排他的権利を有するか、または1人または複数の人が私たちのVIEにおける登録株主の全部または任意の部分の株式を購入することを指定するbr};(Iv)中国の法律が許容する範囲内で、撤回不可能な排他的権利を有するか、または1人または複数の人が私たちのVIEからその全部または任意の部分資産 を購入することを指定する。(V)吾等、吾等を委任するいかなる者(吾等VIEの株主を除く)は独占 代理人及び受権者であり、吾等VIEを代表する株主は吾等VIEに関するすべてのことについて行動し、中国法及び吾等VIE細則に基づいて彼等の吾等VIEの登録株主としての所有権利を行使し、(Vi)吾等VIEのすべての持分を質権し、契約手配として任意及び全ての担保債務の担保として、契約手配項下の義務を履行することを確保する。契約手配は、私たちVIEとその子会社の運営結果および資産と負債を私たちの運営結果とアメリカ公認会計基準下の資産と負債に統合することを許可して、それらがわが社の子会社であるようにします。

私たちの中国弁護士の甘斯雄濤弁護士事務所は、(I)WFOEと我々のVIEの所有権構造は適用される中国の現行法律法規に違反せず、および(Ii)契約手配は適用される中国の現行法律または法規に基づいて有効で、拘束力があり、強制的に実行可能であると考えている。しかし、中国政府当局が我々の中国法律顧問の上述した意見と相反しない、あるいは異なる観点をとることは保証されない。また、中国政府当局も新たな法律、法規、解釈を採用し、契約手配を無効にする可能性がある。中国政府が中国の法律や法規に違反していると判断した場合、または私たちの業務を経営するために必要な許可証や許可証が不足している場合、中華人民共和国国家衛生委員会またはNHCを含む中国関連規制機関は、このような違反や失敗を処理する際に広範な裁量権を持つことになり、措置は含まれているかもしれないが、これらに限定されない

| • | 営業許可証と経営許可証を取り消す | |

| • | 私たちの業務を停止したり制限したり | |

| • | 私たちまたはWFOEと私たちのVIEが遵守できないかもしれない条件または要件を強要する | |

| • | 私たち、WFOE、および私たちのVIE再構成に関連する所有権構造またはトラフィックが要求されます | |

| • | 私たちのVIEおよびその子会社の業務および運営に資金を提供するために、最初の公募株および同時私募または他の融資活動で得られた資金の使用を制限または禁止します | |

| • | 私たちの業務を損なう可能性のある他の規制や法執行行動を取る。 |

これらの行動のいずれも、私たちの業務運営に重大な中断をもたらす可能性があり、私たちの業務、財務状況、および運営結果に悪影響を及ぼす可能性があります。また、中国政府当局が私たちの法律構造と契約手配が中国の法律と法規に違反していることが発見された場合、これらの行動が私たちおよび私たちのVIEとその子会社の財務業績を私たちの総合財務諸表に連結する能力にどのような影響を与えるかは不明である。いかなる処罰が私たちのVIEおよびその子会社の活動を指導することができず、このような処罰がその経済業績および/またはVIEおよびその子会社から経済的利益を得る能力に深刻な影響を与える場合、私たちは米国公認会計原則に基づいて私たちのVIEおよびその子会社を私たちの連結財務諸表に統合することができないかもしれない。

12

私たちの業務運営は私たちの可変権益実体と中国の子会社との契約手配に依存しており、これは運営制御を提供したり、私たちが経済的利益を得る上で、持株権を持つことによって効果的ではないかもしれない。

私たちは引き続き私たちの完全資本所有の中国子会社と甘粛QLSとその株主の契約手配に依存して私たちの業務を運営する予定です。これらの契約手配は甘粛QLSに対する制御権を提供してくれるよりも甘粛QLSに対する制御権を提供してくれるかもしれません。brは甘粛QLSの運営から経済的利益を得ることができます。現在の契約取り決めによると、法的問題として、VIE協定を実行する任意の株主がこれらの契約手配の下でそれぞれの義務を履行していない場合、これらの手配を実行するための大量のコストと資源を生成し、brの具体的な履行または禁止救済を求めること、およびクレームを含む中国の法律で規定されている法的救済措置に依存しなければならない可能性があり、これらの措置が有効であることを保証することはできない。例えば、私たちがこれらの契約スケジュールに従って購入選択権を行使する場合、可変利益エンティティの株主は、その可変利益エンティティでの持分を私たちまたは私たちの指定者に譲渡することを拒否し、私たちは、彼らにその契約義務を履行させるために法的行動を取らなければならないかもしれない。

(I)中国の関係当局が中国の法律、規則及び法規に違反して当該等の契約手配を失効させた場合、(Ii)任意の可変利益実体又はその株主が契約手配を終了するか、又は(Iii)任意の可変利益実体又はその株主が当該等の契約手配の下での責任を履行できなかった場合、当社の中国での業務は重大な悪影響を受けることになり、貴社の株式の価値は大幅に縮小する。また、これらの契約が満期になったときに更新できなければ、当時の中国の現行法が中国で業務を直接経営することを許可しない限り、私たちの業務運営を継続することができません。

さらに、任意の可変利益エンティティ またはその全部または一部の資産が第三者債権者の留置権または権利によって制約されている場合、私たちは、私たちの業務活動の一部または全部を継続することができない可能性があり、これは、私たちの業務、財務状況および運営結果に実質的な悪影響を及ぼす可能性がある。もし任意の可変利益エンティティが自発的または非自発的清算手続きを経験した場合、その株主または無関係な第三者債権者は、これらの資産の一部またはすべての権利を要求し、それによって、私たちの業務運営能力を阻害する可能性があり、これは、私たちの業務および私たちの創造能力に実質的な悪影響を及ぼす可能性がある。

これらのすべての契約手配は中国の法律によって管轄され、中国で仲裁を通じて争議を解決することを規定している。中国の法律環境は米国などの他の管轄区のように発達していない。したがって、中国の法制度の不確実性は、私たちがこれらの契約手配を実行する能力を制限するかもしれない。もし私たちがこれらの契約手配を実行できなければ、私たちは私たちの経営実体を効果的にコントロールすることができず、私たちの業務の経営を禁止されるかもしれません。これは私たちの財務状況と経営結果に重大な悪影響を与えます。

甘粛QLSの株主は私たちと潜在的な利益衝突がある可能性があり、これは私たちの業務や財務状況に実質的な悪影響を及ぼす可能性がある。

甘粛QLSの株式は計151人の株主が保有している。彼らの利益はわが社の全体的な利益とは違うかもしれません。彼らは甘粛QLSの違約を違反したり、あるいは甘粛QLSとの既存の契約手配の更新を拒否する可能性があり、これは私たちが甘粛QLSを効果的に制御し、そこから経済的利益を得る能力に重大な悪影響を与える。例えば、株主brは、契約スケジュールに従って支払うべきお金をタイムリーに送金できなかったことを含む、甘粛QLSとの合意を我々に不利な方法で履行させる可能性がある。利益衝突が発生した場合、これらの株主のいずれかまたはすべての株主がわが社の最良の利益に行動するか、またはこのような衝突が私たちに有利な方法で解決されることを保証することはできません。

現在、吾らは当該等の株主と当社との間の潜在的な利益衝突を処理する手配は何もなく、惟吾らは当該等の株主と締結した独占オプション協定に基づいて購入権を行使することができ、彼等に中国の法律許可の範囲内で、甘粛QLSのすべての持分を予吾等が指定した中国実体又は個人に譲渡することを要求することができる。もし私たちと甘粛QLS株主との間のいかなる利益衝突や紛争も解決できなければ、私たちは法的手続きに頼らなければなりません。これは私たちの業務中断を招き、いかなる法的手続き結果の大きな不確実性に直面させる可能性があります。

13

私たちの可変利益実体に関連する契約手配は中国税務機関の審査を受ける可能性があり、彼らは私たちまたは私たちの中国の可変利益実体が追加の税金を不足していることを確定するかもしれません。これは私たちの運営結果とあなたの投資価値にマイナスの影響を与えるかもしれません。

適用される中国の法律·法規によると、関連側間の手配や取引は、取引を行った納税年度後10年以内に中国税務機関の監査または質疑を受ける可能性がある。中国企業所得税法は、中国の各企業が年次企業所得税申告書と関連側との取引報告を関係税務機関に提出することを要求している。税務機関は公平原則に適合しない関係者が取引していることを発見し、課税を合理的に調整することができる。もし中国税務機関が私たちの外商独資企業、私たちの可変利益実体甘粛QLS と甘粛QLS株主の間の契約手配は1種の独立した方式で締結したものではなく、それによって適用される中国の法律、規則と法規によってbr減税が許可されず、そして譲渡価格調整の形式で甘粛QLSの収入を調整することを招くならば、私たちは重大かつ不利な税務結果に直面する可能性がある。譲渡定価調整は、甘粛QLSが中国の税務目的記録のための費用控除を減少させる可能性があり、これは逆に、WFOEの税収支出を減少させることなく、彼らの納税負担を増加させる可能性がある。また、WFOEが甘粛QLSの株主にこれらの契約に従って象徴的価値を手配することを要求する場合、または甘粛QLSでの持分を譲渡しない場合、このような譲渡はプレゼントとみなされ、WFOEに中国所得税の納付を要求することができる。また、中国税務機関は適用規定に基づいて、調整後に税金を納めていない甘粛合格海外機関に対して滞納金などの処罰を徴収することができる。もし甘粛QLSの納税義務が増加した場合、あるいは彼らが滞納金や他の罰金の支払いを要求された場合、私たちの経営業績は実質的な悪影響を受ける可能性がある。

もし私たちが甘粛QLS株権を獲得する選択権を行使すれば、所有権譲渡は私たちに一定の制限と巨大なコストを受けるかもしれない。

契約手配によると、WFOEは、関連政府当局またはその後に適用される中国の法律が最低価格金額 を購入価格として要求しない限り、甘粛QLSの全部または任意の部分株式 を名目価格で甘粛QLS株主から象徴的な価格で購入する権利があり、この場合、購入価格は、その請求の下で最低金額となるべきである。甘粛QLSの株主は株式譲渡価格と甘粛QLS当時の登録資本との差額について中国個人所得税を納める。また,このような譲渡が発生すると,主管税務機関は外商独資企業に市場価値を参照して所有権譲渡収入 に企業所得税を納付することを要求することができ,この場合,税金が大きくなる可能性がある.

私たちの普通株に関するリスクは

私たちの普通株の取引価格は変動する可能性があり、これは私たちの投資家に大きな損失をもたらすかもしれない

2021年1月14日の初公募が終わってから2021年2月10日まで、私たちの普通株の取引価格は1株6.72ドルから22.00ドルまで様々です。私たちがコントロールできない要素により、私たちの普通株の取引価格は引き続き変動し、大幅に変動する可能性がある。これは、他の業務が主に中国に位置する会社の米国上場の表現と市価変動を含む広範な市場と業界要素のためかもしれない。その中の一部の会社の証券は初公募株以来著しいbr変動を経験しており、場合によっては、その取引価格の大幅な下落を含む。他の中国会社の証券の発行後の取引表現は、米国に上場している中国企業に対する投資家の全体的な態度に影響を与える可能性があり、それによって、私たちの実際の経営業績にかかわらず、私たちの普通株の取引表現に影響を与える可能性がある。

市場と業界要素以外に、私たちの普通株の価格と取引量は私たち自身が運営する特定の要素によって高度に変動する可能性があり、以下の要素を含む

| • | 私たちの経営と財務業績は |

| • | 1株当たり純収益、純収益、収入のような財務指標成長率の四半期変化 |

| • | 私たちのニュース原稿、私たちの他の公開公告、そして私たちがアメリカ証券取引委員会に提出した文書に対する大衆の反応 |

| • | 私たちの競争相手の戦略行動 |

| • | 株式研究アナリストの収入または収益推定の変化、または提案の変化または研究範囲の撤回; |

| • | ジャーナリズムや投資界の投機行為 |

| • | 研究アナリストは私たちの普通株をカバーできなかった |

| • | 私たちや他の株主は私たちの普通株を売却したり、このような売却が発生する可能性があると考えています |

14

| • | 会計原則、政策、案内、解釈、または基準の変更 |

| • | 重要な管理者の増減 |

| • | 私たち株主の行動は |

| • | 私たちの業績とは関係のない国内と国際経済、法律、規制要素 |

| • | この“リスク要因”の一部で述べられている任意のリスクの実現。 |

これらの要素のいずれも、私たちの普通株の取引量と価格に重大で突然の変化をもたらす可能性がある。

過去,上場会社の株主は証券市場価格が不安定な時期 の後にこれらの会社に対して証券集団訴訟を起こすことが多かった.私たちが集団訴訟に巻き込まれれば、私たちの経営陣の多くの関心や他の資源を私たちの業務や運営から移し、巨額のbr訴訟弁護費用を要求することができ、これは私たちの運営結果を損なう可能性があります。このような集団訴訟は、勝訴するか否かにかかわらず、私たちの名声を損ない、将来資金を調達する能力を制限する可能性がある。また、私たちのクレームが成功すれば、巨額の損害賠償金を支払う必要があるかもしれません。これは、私たちの財務状況や運営結果に大きな悪影響を及ぼす可能性があります。

私たちの役員と役員は私たちの普通株の58.66%を占めているため、彼らは取締役を選挙し、株主の承認が必要な事項を株主決議で承認する能力がある。

当社の取締役会長兼行政総裁の辛占昌さん氏は、現在実益が13,839,000株の普通株式を発行しており、当社の発行済み普通株式の38.71%を占め、そのうち5.14%が新さん100%所有の実体Ahanhai Development Limitedによって直接保有している。取締役首席財務官の施海平さんは現在、志九ホールディングス(施さんが100%所有)実益を通じて7,131,000株の普通株を発行している。彼らは、他の株主の投票を必要とすることなく、すべての取締役を選挙し、株主の承認を必要とするすべての事項を承認する権利がある。彼らはどの会社の取引を達成するかの決定に大きな影響を与え、私たちの他の株主がこのような取引が私たちの最適な利益に合っていると思うかどうかにかかわらず、 株主の承認を必要とするいかなる取引も阻止することができると予想される。このような 投票権集中は、制御権変更や他の業務合併を遅延、阻止または阻止する効果 を有する可能性があり、これは逆に、私たちの普通株の市場価格に悪影響を与えるか、または私たちの株主 がその普通株当時の市場価格に対するプレミアムを実現することを阻止する可能性がある。

私たちが新興成長型企業である限り、私たちは会計基準や役員報酬開示に関する要求を含む、他の上場企業に適用される特定の報告要件を遵守することを要求されない。

2012年4月、オバマ総裁は“雇用法案”を法律に署名した。JOBS法案によると、私たちは“新興成長型会社”に分類されています。 私たちが新興成長型会社である限り、5つの完全な会計年度に及ぶ可能性があり、他の上場企業とは異なり、私たち は(I)サバンズ-オキシック法第404(B)条に基づく経営陣の財務報告内部統制制度の有効性の評価に関する監査人証明報告書の提供を要求されません。(Ii)監査人が監査および発行者財務諸表に関する追加情報を提供することを要求するPCAOBによって採択された要求を遵守し、(Iii)大手上場企業によって要求される役員報酬についていくつかの開示brを提供するか、または(Iv)役員報酬について拘束力のない諮問投票を行う。私たちは5年間で新興成長型企業であり、1年度の収入が10.7億ドルを超え、非関連会社が保有する普通株の時価が7億ドルを超えるか、または3年以内に10億ドルを超える転換不可能債券を発行すれば、この地位を失うことになるだろう。

もし私たちが新興成長型企業が得ることができる任意の免除に依存すれば、あなたが受け取った私たちの役員報酬と財務報告の内部統制に関する情報は、非新興成長型会社の発行者よりも少なくなるだろう。したがって、一部の投資家が私たちの普通株の吸引力が低下していることを発見すれば、私たちの普通株取引市場はそれほど活発ではない可能性があり、私たちの株価 はもっと変動するかもしれない。

15

適切な内部財務報告制御を確立し、維持することができなければ、正確な財務諸表を作成したり、適用法規を遵守する能力が影響を受ける可能性がある。

“サバンズ-オキシリー法案”第br}404節によると、私たちの経営陣は、私たちの独立公認会計士事務所が発行した財務報告の内部統制に関する証明報告 を含む、我々の財務報告の内部統制に関する報告書を提出しなければならない。しかし、私たちはまだ新興成長型企業であるにもかかわらず、私たちの独立公認会計士事務所が発表した財務報告書の内部統制に関する証明報告書を含むことを要求されないだろう。財務報告の内部統制には重大な欠陥があり、財務諸表ミスを招く可能性があり、更に私たちの財務報告ミスおよび/または財務報告遅延を招く可能性があり、これは私たちの経営業績を再説明する必要があるかもしれない。“サバンズ-オキシリー法案”404条に準拠しているかどうかを評価する際には、内部統制に1つ以上の重大な欠陥を発見することができない可能性がある。私たちの開示制御プログラムと財務報告の内部統制の有効性を維持し、向上させるためには、大量の資源を投入し、重要な管理監督を提供する必要があります。 私たちの内部統制を適切に変更するには、私たちの役員や従業員に特定のコンプライアンス訓練を行う必要があるかもしれません。br}は、私たちの既存の会計システムを修正するために多くのコストが必要で、完成するには長い時間がかかり、他の業務事項に対する管理層の注意を移す必要があります。しかし、このような変化は私たちの内部統制の十分性を効果的に維持できないかもしれない。

もし私たちが財務報告に対して有効な内部統制を行ったと結論できなければ、投資家は私たちの経営業績に自信を失う可能性があり、 普通株価格は下落する可能性があり、私たちは訴訟や監督法執行行動の影響を受ける可能性がある。また、サバンズ-オキシリー法案404節の要求を満たすことができなければ、普通株はナスダック世界市場に上場し続けることができない可能性がある。

外国のプライベート発行者としては、米国内発行者に適用されるいくつかの米国証券法開示要求に制約されず、株主が公開して得られる情報を制限する可能性がある。

私たちは取引法に規定されている外国の個人発行者の資格に適合しているので、私たちはアメリカの証券規則と法規の中でアメリカ国内の発行者に適用されるいくつかの条項の制約を受けません

| • | 取引法は、Form 10-Q四半期報告またはForm 8-K現在の報告を米国証券取引委員会に提出するルールを規定している | |

| • | 取引法における規範は、取引法に基づいて登録された証券について委託書、同意書、または許可を求める章 | |

| • | 取引法の条項は、その株式所有権および取引活動に関する公開報告書および短時間で取引から利益を得た内部者に対する責任を内部人に提出することを要求する | |

| • | FD条例に規定されている重大非公開情報発行者の選択的開示規則; | |

| • | 取引法規則10 A-3のいくつかの監査委員会は、独立性要件を要求する。 |

私たちは各財政年度終了後4ヶ月以内にグリッド20-Fの年次報告 を提出することを要求された。しかしながら、米国内発行者が米国証券取引委員会に提出する情報と比較して、米国証券取引委員会に提出または提供する必要がある情報は、それほど広くタイムリーではないであろう。したがって、あなたは、米国内発行者 に投資した場合と同じ保護または情報を得ることができない可能性がある。

16

私たちは外国の個人発行者で、アメリカの発行者に適用されるいくつかのナスダック会社の管理基準の制約を受けないため、私たちが国内発行者であることに比べて、あなたが獲得した保護は少ないだろう。

ナスダック上場規則は上場会社の取締役会の多くのメンバーが独立しなければならないことを要求します。しかし、外国の個人発行者として、私たちbrは許可されており、私たちは母国のやり方に従って上記の要求の代わりにすることができます。あるいは発売1年以内に上記の要求に適合することを選択することができます。私たちの母国ケイマン諸島のコーポレートガバナンス実践は私たちの取締役会の多くのメンバーが独立役員で構成されることを要求していません。そのため、取締役は会社の最適な利益を行動させなければならないにもかかわらず、独立して判断する取締役会のメンバーが減少する可能性があり、取締役会のわが社の経営陣に対する監督が低下する可能性がある。また、ナスダック上場規則は、米国国内発行者に報酬委員会、完全に独立した取締役からなる指名/会社管理委員会、および少なくとも3人のメンバーを有する監査委員会を設置することを要求している。外国の個人発行者として、私たちはこれらのすべての要求に制約されない可能性があります。br}ナスダック上場規則は、株主がすべての株式報酬計画とこれらの計画の重大な改正に投票する機会を要求し、特定の普通株発行を要求するなど、株主に特定の会社事項を承認する必要があるかもしれません。私たちは、このような事項が株主の承認が必要かどうかを確認し、指名とコーポレートガバナンス委員会を任命するつもりです。しかし、私たちはナスダック上場規則中のある会社の管理標準に関する要求の代わりに、母国のやり方を踏襲することを考慮するかもしれない。これらの基準は投資家に少ない保障を提供する可能性があるからである。

私たちは未来に外国の個人発行者の身分を失うかもしれないし、これは多くの追加費用と支出を招くかもしれない。

上述したように、私たちは外国の個人発行業者なので、“取引所法案”のすべての定期的な開示と現在の報告要件を遵守する必要はありません。外国の個人発行者の地位の決定は、発行者が最近完成した第2四半期の最終営業日に毎年行われるため、私たちの地位に関する次の決定は2021年3月31日に行われる。例えば、普通株式の50%以上が米国住民によって直接または間接的に保有されている場合、私たちは私たちの外国個人発行者の身分を維持するために必要な追加の要求を満たすことができない場合、私たちは外国の個人発行者の地位を失うだろう。もし私たちがこの日に外国の個人発行者の身分を失ったら、私たちは2021年3月31日からアメリカ証券取引委員会の定期報告とアメリカ国内発行者の表に登録声明を提出することを要求されます。これらの表は外国の個人発行者が使用できる表よりも詳細で広いです。また、アメリカ連邦委託書の要求を強制的に遵守しなければなりません。私たちの上級管理者、役員、主要株主は、取引法第16条の短期利益開示と回収条項の制約を受けることになります。また、私たちはナスダック上場規則下のいくつかのコーポレートガバナンス要求の免除に依存できないだろう。外国のプライベート発行者ではないアメリカの上場企業として、外国のプライベート発行者としては生じない重大な追加法律、会計、その他の費用、会計、報告、その他の費用を発生させ、米国証券取引所での上場を維持します。

上場企業としての要求は、私たちの資源を緊張させ、経営陣の注意をそらす可能性がある。

上場企業として、改正された1934年の証券取引法または取引法、サバンズ-オクスリ法案、ドッド·フランクウォール街改革および消費者保護法、ナスダックの上場要求、および他の適用される証券規則および法規の報告要件を遵守しなければならない。“雇用法案”は最近改革されたが、これらの規則を遵守することは依然として私たちの法律、会計と財務コンプライアンスコスト及び投資家関係と公共関係コストを増加させ、いくつかの活動をより困難にし、時間或いはコストを高くし、特に私たちのシステムと資源に対する需要を増加させ、特に私たちが“新興成長型会社”ではなくなった後である。その他の事項を除いて、取引法は、我々の業務及び経営業績に関する年度、四半期及び現在の報告及び委託書の提出を要求しています。

本20-F表および上場企業が要求する文書に情報を開示するため、私たちの業務および財務状況はより明らかになり、競争相手や他の第三者を含む脅威や実際の訴訟を招く可能性があると考えられます。 このようなクレームが成功すれば、私たちの業務および運営結果は損なわれる可能性があり、たとえクレームが訴訟 やこれらのクレームを解決するのに必要な時間およびリソースが有利にならなくても、これらのクレームおよびこれらのクレームを解決するのに必要な時間およびリソースは、私たちの管理層のリソースを分散させ、私たちの業務、ブランド、名声および運営結果に悪影響を与える可能性があります。

上場企業として、これらの新しい規則は私たちが取締役と高級管理者責任保険を獲得するコストをより高くし、私たちは低減された保証範囲を受け入れたり、より高い保険コストを発生させることを要求される可能性があります。このような要素はまた、私たちが特に私たちの監査委員会と給与委員会に勤めていること、および合格した役員を引き付けて維持することをより難しくするかもしれない。

17

私たちは予測可能な未来に配当金を送るつもりはない。

私たちは現在、将来の任意のbr収益を保留し、私たちの業務の運営と拡張に資金を提供するつもりです。私たちは予測可能な未来に何の配当金も発表したり支払わないと予想している。したがって、私たちが上場に成功し、私たちの普通株の市場価格が上昇した場合にのみ、あなたは私たちの普通株への投資を得ることができます。

私たちの普通株を大量に売却したり予想したりすることは私たちの普通株価格の下落を招くかもしれない。

当社のすべての行政人員及び取締役及び5%株主は、当社がF-1表に声明を出してから180日以内に当社の普通株を売却しないことに同意しましたが、特定の場合は延期することができます。これらのロックプロトコルに制約された普通株 は,これらのロックプロトコルが満了した後に公開市場で販売する資格があるが,改正された1933年証券法第144条に規定されている制限を受ける。もし私たちの株主が公開市場で私たちの普通株を大量に販売すれば、私たちの普通株の市場価格は下がるかもしれません。また、このような潜在的希釈の潜在的リスクは、株主がその普通株を売却しようとする可能性があり、投資家は私たちの普通株を空にする可能性がある。これらの販売はまた、私たちが将来的に合理的または適切な時間と価格で株式または持分に関連する証券を売却することをより困難にするかもしれない。

ケイマン諸島の法律は私たちの株主にアメリカで登録設立された会社の株主に比べて福祉を提供できないかもしれません。例えば、あなたはあなたの利益を保護する上で困難に直面するかもしれません。あなたがアメリカ裁判所を通じてあなたの権利を保護する能力は限られているかもしれません。なぜなら私たちはケイマン諸島の法律登録によって成立しているからです。

我々の会社事務は,我々が改訂·再記述した組織定款大綱と定款細則,ケイマン諸島会社法(2021年改訂版)とケイマン諸島普通法(Br)によって管轄されている。ケイマン諸島法律によると,株主が我々の役員を提訴する権利,小株主の訴訟 および我々取締役の我々の受託責任はケイマン諸島共通法律の管轄を大きく受けている.ケイマン諸島の一般法の部分は,ケイマン諸島の比較的限られた司法判例とイギリス一般法に由来する。枢密院(ケイマン諸島などイギリスの海外領土の最終控訴裁判所である)の裁決はケイマン諸島の裁判所に拘束力を持っている。イギリス裁判所、特に最高裁判所と控訴裁判所の判決には通常説得力があるが、ケイマン諸島裁判所には拘束力がない。他の英連邦司法管区裁判所の裁決も同様に説得力があるが、拘束力はない。ケイマン諸島の法律の下で私たち株主の権利と私たち取締役の受託責任はアメリカの法規や司法前例のように明確ではない。特にケイマン諸島は,米国に比べてケイマン諸島の証券法が発達していない。ケイマン諸島と比較して、米国のいくつかの州、例えばデラウェア州は、より完全な会社法機関と司法解釈を持っている。また、ケイマン諸島会社は米連邦裁判所で株主派生訴訟を起こす資格がないかもしれない。

ケイマン諸島免除会社の株主(Br)は、ケイマン諸島の法律に基づいて、会社の記録(覚書および組織定款、担保および担保登録、および株主が採択した任意の特別決議の写しを除く)を調べるか、またはこれらの会社の株主リストの写しを取得する一般的な権利はない。私たちの会社規約によると、私たちの取締役はbrを決定する権利があり、どのような条件の下で、私たちの株主は私たちの会社の記録を調べることができますが、それを私たちの株主に提供する義務はありません。これは、株主が発議するために必要な任意の事実を決定するために、または委託書コンテストに関連する依頼書を他の株主に募集するために必要な情報を得ることを困難にする可能性がある。

ケイマン諸島は私たちの母国であり、ケイマン諸島のある会社のガバナンス実践は、米国などの他の司法管轄区に登録して設立された会社の要求とは大きく異なる。もし私たちが将来自国のやり方に従うことを選択すれば、私たちの株主が獲得する保護は、アメリカ国内発行者に適用される規則や法規が提供する保護よりも少ないかもしれない。

以上のような理由により、我々の公衆株主は、経営陣、取締役会メンバー、または持株株主の行動に直面した場合、米国に登録設立された会社である公衆株主よりも自己の利益を保護することが困難になる可能性がある。

18

中国でのビジネスに関するリスク

中国の監督管理海外持株会社の中国実体への融資と中国実体への直接投資は、将来の融資活動の収益を使用して私たちの中国子会社に融資や追加出資を提供することを遅延または阻止する可能性がある。

中国に子会社を持つオフショア持ち株会社として、私たちはローンや出資方式で資金を私たちの中国子会社に移したり、私たちの経営実体のために融資することができます。私たちがオフショア実体としてわが社の中国子会社に提供するいかなる出資やローンも、中国の法規の制約を受けています。わが社の中国子会社に対するいかなる融資も、外商投資企業の場合、当社の当該子会社における投資額と登録資本との差額に基づいて、法定限度額を超えてはならず、中国の国家外国為替管理局(“外管局”)又はその現地同業者に登録しなければならない。また、外商投資企業の中国子会社brに対するいかなる増資も、中国の商務部(“商務部”)あるいは現地の関係部門の許可を得なければならない。私たちはbrに基づいてこれらの政府の登録または承認をタイムリーに得ることができないかもしれない(あれば)。もし吾等が当該等の承認を得られなかったり、当該等の登録を行うことができなかった場合、吾等が当社の中国付属会社に株式出資を行ったり、その中国子会社に融資を提供したり、その運営資金を提供する能力が負の影響を受ける可能性があり、これは、その流動資金や運営資金や拡張プロジェクトに資金を提供し、その義務や約束を履行する能力に悪影響を及ぼす可能性がある。したがって、吾等の流動資金及び私たちの業務に資金を提供し、業務を開拓する能力はマイナス影響を受ける可能性がある。

中国政府の政治·経済政策の不利な変化は、中国全体の経済成長に重大な悪影響を及ぼす可能性があり、これは私たちの製品に対する需要を減少させ、私たちの競争地位に重大な悪影響を及ぼす可能性がある。

私たちのすべての業務運営は中国で行われています。そのため、私たちの業務、経営結果、財務状況と将来性は中国の経済、政治と法律発展の影響を受けている。中国経済は計画経済ではなくなったが、中国政府は引き続き資源、通貨と税収政策及びその他の一連の政府政策を直接配置することによって、外国投資家のある業界への投資を奨励或いは制限し、人民元と外貨の間の両替を制御し、一般或いは特定の市場の成長を調節し、中国の経済成長を重大な制御を行っている。過去30年間、これらの政府の介入は中国の著しい成長に重要な役割を果たしてきた。最近の世界的かつ中国経済の低迷に対応するために、中国政府は中国経済の成長を刺激するための政策措置をとっている。もし中国政府の現在または未来の政策が中国経済のさらなる成長を助けることができなければ、あるいは中国政府の政策のいずれかが私たちの業界の成長を制限したり、他の方法で私たちの業務にマイナス影響を与えたりすれば、私たちの成長速度や戦略は、そのために私たちの経営業績が悪影響を受ける可能性がある。

企業所得税法により、私たちは中国の住民企業に分類することができる。このような分類は私たちと私たちの非中国株主に不利な税金結果をもたらすかもしれない。

中国は2018年12月29日から施行される“企業所得税法”とその実施細則を採択し、2019年4月23日から施行されている。 は“企業所得税法”に基づき、中国以外に設立され、中国内部に“事実上の管理機関”が設立された企業は“住民企業”とみなされており、企業所得税において中国企業に類似した方式で処理できることを意味しており、そのグローバル収入の企業所得税率は25.0%である。“企業所得税法施行細則”は、事実上の管理は企業の生産経営、人員、会計、財産などを実質的、大局的な管理と制御することであると規定している。

2009年4月22日、中国国家税務総局は“オフショアに設立された中国資本企業が国内企業であることを認定することに関する通知”または“通知”を発表し、さらに“企業所得税法”が中国企業またはグループがコントロールするオフショア実体に適用される問題を説明した。“通知”によると、海外に設立された中国企業またはグループが持ち株する企業は、(一)日常経営を担当する高級管理者が居住または履行する職責が主に中国にある場合、(2)その財務または人事決定は中国の機関または個人が行ったり承認したりする;(3)その実物資産と財産、会計帳簿、会社印鑑、取締役会と株主会議紀要は中国に保存される;(4)投票権のある役員や上級管理職の半分以上が中国に住んでいる。住民企業の世界規模での収入には25%の企業所得税率が徴収され、その非中国株主に配当金を支払う際には、10%の税率で源泉徴収税を納めなければならない。私たちのほとんどの業務と高級管理者は中国国内に位置し、予測可能な未来にもこのようになると予想されているため、企業所得税については、中国住民企業とみなされる可能性があるため、その世界収入の25%税率で中国企業所得税を納めるべきである。しかし、この通知が中国の自然人がコントロールするオフショア企業に適用されるかどうかはまだ不明だ。そのため、税務機関がどのように各事件の事実に基づいて納税居住地を決定するかは不明である。

19

もし中国税務機関が私たちが中国企業所得税の“住民企業”であると認定すれば、いくつかの不利な中国税収結果が生じる可能性がある。まず、世界の課税所得額の企業所得税と中国企業所得税の申告義務を25%の税率で支払う必要があるかもしれない。私たちのケースでは、これは非中国由来の収入が25%の税率で中国企業所得税を納めることを意味するだろう。現在、私たちは中国で販売しているので、中国以外の収入は何もありません。しかし、企業所得税法とその実施規則によると、我々の中国子会社が支払ってくれた配当金は“住民企業間の適格投資収入”とみなされるため、企業所得税法第26条によると、“免税収入”とみなされる。次に、将来的に新しい“住民企業”について分類して発表した指導意見は、普通株について支払う配当金や私たちの非中国株主が私たちの普通株を譲渡することから得られる収益が中国からの収入とみなされる可能性があるため、10%の中国源泉徴収税を支払う必要がある可能性がある。しかし、“企業所得税法”とその実施条例は、中国からの収入の解釈と確認、事前提出税金の適用と評価に比較的新しく、明確ではない点がある。もし“企業所得法”及びその実施条例が非中国株主に支払う配当金の源泉徴収中国所得税 を要求した場合、あるいは非中国株主がその普通株を譲渡して得られた収益に中国所得税を納める必要があれば、私たちの業務はマイナスの影響を受ける可能性があり、あなたの投資価値は大幅に縮小する可能性がある。また、もし私たちが中国の税務機関から“住民企業”とみなされたら、私たちは中国や当該などの課税収入のある国と地域で税金を払いますが、私たちの中国の税金はこのような他の税金を控除できないかもしれません。

“海外腐敗防止法”と中国反腐敗法によると、私たちは責任を負わなければならないかもしれない。

我々は、米国の“反海外腐敗法”(“FCPA”)および他の法律の制約を受けており、これらの法律は、規制された米国の個人および発行者が、業務を獲得または保持する目的で、外国政府およびその官僚および政党に不正な支払いを支払うか、または提供することを禁止している。私たちはまた中国の反腐敗法律の制約を受けて、この方法は政府関係者への贈賄を厳格に禁止している。私たちは中国で業務があり、第三者と合意し、販売を行っており、これは腐敗が発生する可能性がある。私たちの中国での活動は、私たちの会社の従業員、コンサルタント、総代理店が無許可に支払いをしたり、支払いを提案したりするリスクをもたらしています。これらの人はいつも私たちのコントロールされているわけではありません。

私たちはこれまで、すべての実質的な面で“海外腐敗防止法”と中国反腐敗法の規定を遵守してきたと信じているが、私たちの既存の保障措置と未来のいかなる改善も無効であることが証明される可能性があり、わが社の従業員、コンサルタント、あるいはディーラーは私たちが責任を負う可能性のある行為に従事するかもしれない。“海外腐敗防止法”や中国反腐敗法違反は厳しい刑事や民事制裁を招く可能性があり、他の責任を負う可能性もあり、これは私たちの業務、経営業績、財務状況にマイナスの影響を与える可能性がある。また、政府は私たちの会社に投資や買収した会社が“反海外腐敗法”に違反した行為に対して後続責任を負うことを要求するかもしれません。

中国の法制度と関連した不確実性は私たちに悪影響を及ぼすかもしれない。

私たちは私たちの中国子会社、私たちのVIE及び中国での子会社を通じてすべての業務を展開しています。私たちの中国での業務は中国の法律法規によって管轄されている。我々の中国子会社、我々のVIE及びその子会社は一般的に中国外商投資に適用される法律法規、特に外商独資企業に適用される法律法規を遵守している。中華人民共和国法制度は成文法に基づく民事法制度である。以前の裁判所の判決は参考になるが、その前例の価値は限られている。中国の法律体系は急速に変化しており、多くの法律、法規、規則の解釈に不一致がある可能性があり、 これらの法律、法規、規則の実行には不確実性がある。

20

1979年以来、中国の法律法規 は中国の各種形式の外商投資に対する保護を大幅に強化した。しかし、中国はまだ完全な法律体系を形成しておらず、最近公布された法律法規は中国の経済活動のあらゆる面をカバーするのに十分ではないかもしれない。特に、これらの法律·法規は比較的新しいため、公表された決定の数が限られ、拘束力がないため、これらの法律·法規の解釈と実行には不確実性がある。また、中国の法律制度は、トレーサビリティを有する可能性のある政府政策や内部規則にある程度基づいている(その中のいくつかは適時に公表されていないか、または全く公表されていない)。したがって、私たちはこのような政策と規則に違反するまで、私たちがこれらの政策と規則 に違反していることを認識することができるかもしれない。また、中国のいかなる訴訟も長引く可能性があり、巨額の費用と資源と経営陣の注意力の移転を招く可能性がある。私たちの契約、財産(知的財産を含む)、およびプログラム権利のこのような予測不可能性は、私たちの業務に悪影響を与え、私たちの運営を継続する能力を阻害する可能性があります。

中国の監督管理海外持株会社の中国実体への融資と直接投資は、私たちの中国子会社への融資や追加出資を遅延または阻止する可能性があり、これは私たちの流動資金および業務融資と業務拡張の能力に重大な悪影響を及ぼす可能性がある。

私たちの中国子会社と付属実体に提供されるいかなるローンも中国法規の制約を受けている。例えば、私たちが中国の子会社または関連実体に提供した融資は、その活動に資金を提供し、法定限度額を超えてはならず、外国為替局に登録しなければならない。2015年3月30日、外匯局は“為替法”を発表した[2015]第19号、前回の改正は2019年12月30日、外商投資会社が外貨を人民元に両替することを管理する通知です。外商投資企業資本項目のうち外国為替主管部門が出資(または登録済み)の外国為替資金を確認した場合、企業の実際の管理に応じて銀行に決済することができる。投資を主業とする外商投資持分投資企業(外商投資会社、外資リスク投資企業と外資株式投資企業を含む)が投資国内プロジェクトが真実かつ関連規定に符合する前提の下で、実際の投資規模に基づいて、直接決済或いは決済口座内の人民元資金を被投資主体口座に振り込むことを許可する。

2013年5月11日、外管局は“第21号通知”を発表し、2013年5月13日から施行された。第21号通知によると、外国為替局は外商直接投資関連外貨登録、口座開設と両替、決済、資金送金などの外貨管理手続きを簡略化した。

第21号通達は、私たちのbr変換、譲渡、および中国の任意の追加持分証券を使用して得られたお金の純額の能力を大幅に制限する可能性があり、これは私たちの流動資金および中国業務に資金を提供し、業務を拡大する能力に悪影響を及ぼす可能性がある。

私たちはまた出資方式で私たちの子会社に資金を提供することを決定することができる。これらの出資は商務部や地方の関係部門の許可を得なければならず、一般的に30営業日を超えない。私たちは将来の中国子会社への出資について、すべてであっても、これらの政府の承認をタイムリーに得ることができないかもしれない。もし私たちがこのような承認を得られなければ、私たちの中国での業務を資本化することができなくなり、私たちの流動資金や私たちの業務に資金を提供し、業務を拡大する能力に悪影響を及ぼす可能性がある。

政府の両替に対する制御 は投資の価値に影響する可能性がある。

中国政府は人民元の外貨両替を規制し、場合によっては中国の送金通貨に対して規制を実施している。私たちのほとんどの収入は人民元で計算されます。私たちの現在の会社構造の下で、私たちの収入は主に私たちの中国子会社の配当から来ています。外貨供給不足は、私たちの中国子会社が私たちに配当金や他のお金を支払うこと、あるいは他の方法でその外貨債務を履行する能力を制限する可能性があります。中国の現行の外国為替法規によると、経常項目の支払いは、利益分配、利息支払いと貿易関連取引の支出を含み、外貨で支払うことができ、外国為替局の事前承認を必要とせず、ある手続きの要求を遵守する。しかし、人民元を外貨に両替し、中国から資本費用を送金し、外貨建てのローンを返済する場合、関係政府部門の許可を得る必要がある。中国政府はまた、将来の経常口座取引の外貨使用を適宜制限することができる。もし外国為替規制システムが私たちの通貨需要を満たすために十分な外貨を得ることを阻止すれば、私たちの証券所有者に外貨配当金を支払うことができないかもしれません。

21

私たちは持株会社で、私たちの子会社の配当金支払いは中国の法律によって制限されており、私たちは資金提供に依存しています。

私たちはケイマン諸島に登録して設立された持ち株会社で、私たちのVIEとその中国での子会社を通じて私たちの核心業務を経営しています。したがって、VIE及びその子会社から得られた配当金に応じて、株主に配当金及び債務返済資金を支払うことができるか否かに依存する。もし私たちのVIEとその子会社に債務や損失が発生した場合、彼らが配当金または他の分配を支払う能力が損なわれる可能性がある。したがって、私たちが配当金を支払い、債務を返済する能力は制限されるだろう。中国の法律では、配当金は私たちの中国子会社が中国会計原則に基づいて計算した税引き後利益の中からしか支払うことができず、これは多くの面で他の司法管轄区の公認会計原則とは異なる。中国の法律はまた、中国に設立された企業にその税引後利益の一部を法定準備金とすることを求めている。このような法定準備金は現金配当金として分配できない。さらに、銀行信用手配における限定的な契約または私たちまたは私たちの子会社が将来締結する可能性のある他の合意も、私たちの子会社が私たちに配当金を支払う能力を制限する可能性がある。これらの私たちの資金獲得性に対する制限は、株主に配当金を支払い、債務を返済する能力に影響を与える可能性がある。

もし私たちのどの中国子会社も破産を宣言したり、解散や清算手続きの影響を受けたりすれば、私たちの業務は重大で不利な影響を受ける可能性がある。

“中華人民共和国企業破産法”は2000年6月1日から施行される。破産法では、企業が満期になって債務を清算せず、企業資産が不足しているか、または明らかに債務を返済することができない場合、企業は清算されると規定されている。

私たちの中国子会社は私たちの業務運営に重要ないくつかの資産を持っています。私たちの任意の中国子会社が自発的または非自発的清算手続きを行う場合、関係のない第三者債権者は、これらの資産の一部または全部の権利を要求し、それによって私たちの業務を経営する能力を阻害する可能性があり、これは私たちの業務、財務状況、および経営業績に重大で不利な影響を与える可能性がある。

国家外貨管理局が2012年11月19日に発表し、2015年5月4日に改訂された“国家外国為替管理局の海外直接投資外貨管理政策の更なる改善と調整に関する通知”と2013年5月13日に発効した“海外投資家国内直接投資外貨管理規定”によると、もし当社の中国国内の子会社が自発的または非自発的な清算手続きを行う場合、海外株主に外貨を送金するには外為局の事前承認を得る必要はないが、私たちは依然として外為局域内の支店に登録手続きを行う必要がある。“登録” が形式に流れているのか,外管局やその関連部門が過去に展開してきたような実質的な審査手続きに関与しているのかは不明である。

米国証券取引委員会とPCAOBの最近の共同声明、ナスダックが提出した規則改正提案、および米国上院で可決された法案は、新興市場会社の監査員資格を評価する際に、より多く、より厳しいbr基準、特にPCAOBの審査を受けない非米国監査師を実施することを呼びかけている。このような事態の発展は私たちに未来のナスダック上場に不確実性を増加させるかもしれない。

2013年5月、PCAOBはすでに中国証券監督管理委員会または中国証監会および中国財政部と“実行協力了解覚書”を締結したことを発表し、この覚書はPCAOB、中国証監会または中国財政部がそれぞれアメリカと中国で行った調査に関する監査文書を作成し、交換するために双方間の協力枠組みを確立した。PCAOBは引き続き中国証監会と中国財政部と討論し、中国でPCAOBに登録した監査会社の共同検査を許可し、アメリカ取引所で取引している中国会社を監査する。

2018年12月7日、米国証券取引委員会と上場会社会計基準委員会は共同声明を発表し、米国の監督機関が中国で重要な業務を監督している米上場企業の財務諸表監査において直面している持続的な挑戦を強調した。この共同声明は、近年米国の規制機関を悩ませている問題に対する人々の高い関心を反映している。

22

2020年4月21日、米国証券取引委員会のジェイ·クライトン会長、PCAOB会長のウィリアム·D·デューク3世、および米国証券取引委員会の他の上級社員が共同声明を発表し、中国を含む新興市場に投資したり、新興市場で大量の業務を持つ会社が直面しているリスクを強調した。共同声明 はPCAOBが中国の監査役と監査作業の原稿を検査できないこと及び新興市場の高い詐欺リスクに関するリスクを強調した。

2020年6月4日、米司法省のbr総裁は、総裁金融市場ワーキンググループが覚書発行後60日以内に総裁brに報告書を提出することを要求し、行政および米国証券取引委員会または上場会社会計基準委員会が取ることができる行動について提案し、米国に上場する中国企業およびその監査会社の保護に努めることを含む覚書を発表した。

2020年8月6日、グループは、米国証券取引委員会が報告書に提出された5つの提案を実行するための措置を講じることを提案する報告書を発表した。特に、PCAOBにその法定任務を履行するのに十分なチャネルを提供していない司法管轄区の会社またはNCJを解決するために、 PWGは米国証券取引所の上場基準の向上を提案している。これは、初期および取引所上場継続の条件として、PCAOBが上場企業を監査するために主要監査会社の仕事原稿を得ることができなければならないことを要求するであろう。政府がNCJの監査作業の底稿とやり方を獲得することを制限しているため、本標準を満たすことができない会社は、類似の資源と経験を持つ監査会社の共同監査を提供することによって、 会社の要求を満たすことができ、その中でPCAOBはそれが監査仕事の底稿と実践を得るのに十分な方法があると判断して、連合監査会社を適切に検査することができる。 は現在、中国でこのような共同監査を行うことができる法的手続きがない。報告は新しい上場標準 が上場会社に2022年1月1日までの過渡期を規定することを許可するが、必要な規則制定及び/又は標準制定が発効すれば、直ちに新上場会社 に適用される。普華永道報告における措置は発効前にbr基準の米国証券取引委員会規則制定の流れを経る可能性がある。2020年8月10日、アメリカ証券取引委員会は、アメリカ証券取引委員会の会長がアメリカ証券取引委員会のスタッフ に工務グループ報告に対して提案を作成するように指示したと発表し、アメリカ証券取引委員会はこれらの提案についてパブリックコメントと情報を求めている。私たちはナスダック世界市場に上場しているので、もし私たちがコントロールできない要素で規定された締め切り前に新しい上場基準 に到達できなかった場合、私たちはナスダック株式市場からの撤退、アメリカ証券取引委員会からの登録解除および/または他のリスクに直面する可能性があり、これはアメリカでの普通株取引に実質的な悪影響を与えるか、または実際に取引を終了する可能性がある。

中国の監査と品質監督委員会の検査に触れることができないため、監査と監査委員会は在中国監査員の監査と品質制御プログラムを全面的に評価することができない。したがって、投資家たちはこのようなPCAOB検査の利点を奪われるかもしれない。監査庁は中国の監査人を検査することができず、これらの会計士事務所の監査プログラムや品質制御プログラムの有効性を評価することがより困難になっているが、中国以外の監査人は監査署の検査を受けており、これにより、私たちの株式の既存および潜在的なbr投資家は、私たちの監査手続きと報告された財務情報および私たちの財務諸表の品質に自信を失ってしまう可能性がある。

当社監査役は、本募集明細書に含まれる他の場所に含まれる監査報告を発行する独立公認会計士事務所であり、米国上場企業の監査役及びPCAOBに登録されている会社として、米国の法律に拘束されており、PCAOBは、これらの法律に基づいて定期的に検査を行い、適用される専門基準に適合しているか否かを評価する。我々の監査人はニューヨークマンハッタンに本社を置き,PCAOBの検査を定期的に受けており,前回の検査は2018年5月であり,継続検査は2020年10月に始まった。最近の事態は私たちの製品に不確実性を増加させます。私たちが上場を申請する国家証券取引所または監督機関は、私たちの監査人監査プログラムと品質制御プログラムの有効性、人員と訓練の有効性、資源の十分性、地理的範囲、あるいは経験を考慮した後、追加的なbrとより厳しい基準を適用するかどうかを保証することができません。

“中華人民共和国外商投資法”の解釈及びそれが著者らの現在の会社構造、会社管理と業務運営の実行可能性にどのように影響するかについて、大きな不確定性が存在する。

商務部は2015年1月に外商投資法草案の検討稿を発表し、この草案は外商投資の定義を拡大し、企業が外商投資企業または外商投資企業とみなされるかどうかを確定する際に“実際のコントロール”原則を導入した。2015年のFIL草案によると、契約手配によって制御されたVIEは、最終的に外国投資家が“制御”すれば、外商投資企業ともみなされる。

23

2019年3月15日、全国人民代表大会は2020年1月1日から施行される“中華人民共和国外商投資法”を承認するとともに、“中華人民共和国中外合弁経営企業法”、“中華人民共和国外商独資企業法”、“中華人民共和国中外合作経営企業法”及びその実施細則と付属法規を廃止した。“外商投資条例”によると、外商投資とは、外国の自然人、企業又はその他の組織が中国国内で直接又は間接的に行う任意の投資活動を指し、投資新規プロジェクトの設立、外商投資企業の設立又は中国内部で単独又は他の投資家と共同で増資、M&A及び法律、行政法規及び国務院が規定するその他の方法で投資することを含む。FILは2015年のFIL草案と比較して特に“実際のコントロール”と契約手配の概念を言及しているが、契約手配による外国投資が今後間接外国投資活動と解釈されない保証はない。また、この定義には、外国投資家が法律、行政法規が規定する他の方式或いは国務院が規定した他の方式による投資を規定し、今後の法律、行政法規或いは国務院が公布した規定が契約手配を1種の外商投資方式として余地を提供することを規定する網羅的な条項が含まれている。上記の状況から、私たちの契約手配が中国の法律法規に違反して外商投資に対する市場参入要求 とみなされるかどうかはまだ確定されていない。

私たちのVIEが将来外商投資企業として決定されても、私たちの現在の業務は悪影響を受けないと信じています。しかしながら、ネガティブリスト上で禁止または制限された第三者に関連する任意の商業行為に従事している場合、私たちのVIEおよび甘粛QLSおよびその子会社は、外商投資法律法規によって制約される可能性がある。甘粛QLSが漢方薬煎じ薬生産企業を買収する計画はこのような状況かもしれない。さらに、私たちの株主はまた負のリストに投資されるいくつかの産業に禁止または制限されるだろう。しかし、我々のVIEが外商投資企業として決定されても、甘粛QLSとその株主との契約スケジュールの有効性や当社の会社構造は悪影響を受けません。私たちは依然として契約協定に従って私たちのVIEから利益を得ることができます。また、中国政府は近年ネガティブリストを更新し、外商投資を禁止または制限している業界を減少させているため、将来的には私たちのVIEが外商投資企業として決定されても、現在外商投資が禁止または制限されている業界の企業株の買収または保有が許可されている可能性が高い。

海外の監督管理機関は中国に対する調査や証拠取得が難しいかもしれない。

米国でよく見られる株主クレームや規制調査 は中国では通常法律や実際の角度から追及することは困難である。例えば、中国では、規制調査や中国以外で提起された訴訟に必要な情報を提供することには重大な法律や他の障害がある。中国当局は他の国や地域の証券監督管理機関と規制協力メカニズムを構築し、国境を越えた監督管理を実施することができるが、相互と実務的な協力メカニズムが不足していれば、このような米国証券監督管理機関との協力は効率が悪い可能性がある。また、2020年3月に施行された“中国証券法”第177条によると、海外証券監督管理機関は中国国内で直接調査や証拠取得活動を行ってはならない。基本法第百七十七条の詳細な解釈や実施細則はまだ公表されていないが、海外証券監督管理機関は中国内部で直接調査や検証活動を行うことができず、自分の利益を保護する上での困難をさらに増加させる可能性がある。また参照してください“-私たちの普通株の発行に関連するリスク-ケイマン諸島の法律brは、アメリカに登録された会社の株主と比較した福祉を私たちの株主に提供できないかもしれません。例えば、あなたはあなたの利益を保護する上で困難に直面しているかもしれません。あなたがアメリカの裁判所を通じてあなたの権利を保護する能力は限られているかもしれません。私たちはケイマン諸島の法律に従って登録されているからです”ケイマン諸島会社として私たちに投資することに関連したリスク。

24

法律手続きサービスを実行したり、外国の判決を実行したり、外国の法律に基づいて中国で目論見書に記載されている私たちや私たちの経営陣を提訴する際には困難に直面する可能性があります。

私たちはケイマン諸島の法律登録に基づいて設立された免除会社ですが、私たちのすべての業務は中国で行われています。私たちの資産の大部分は中国にあります。また、私たちのすべての役員と幹部は中国国民や住民であり、彼らの大部分の資産 はアメリカ以外に位置しています。そのため、御社が中国内地の目論見書に記載されている吾等や吾等の管理職に法的手続き書類を届けることは困難かもしれません。アメリカ連邦証券法における私たちとその上級管理者と役員に対する民事責任条項によると、アメリカ裁判所でアメリカ裁判所で得られた判決を執行することは難しいかもしれません。また、ケイマン諸島または中国の裁判所が米国証券法または任意の州の民事責任条項に基づいて米国の裁判所が我々またはそのような個人に対する判決を認めたり執行したりするかどうかにも不確実性がある。

“中華人民共和国民事訴訟法”は外国判決の承認と執行について規定した。中国裁判所は“中華人民共和国民事訴訟法”の要求に基づいて、中国と判決所在国が締結した条約に基づいて、あるいは司法管轄区域間の対等原則に基づいて、外国判決を認め、執行することができる。中国は米国と外国の判決を認め、執行する条約やその他の形式の書面を締結していない。また、“中華人民共和国民事訴訟法”によると、中国の裁判所が外国の判決が中国の法律の基本原則や国家主権、安全または公共利益に違反していると判断した場合、中国の裁判所は私たちまたは私たちの役員や上級管理者に対して外国の判決を執行しないだろう。そのため、中国の裁判所がどのような根拠で米国裁判所の判決を執行するかどうかはまだ確定していない。

我々が制御する無形資産(印鑑や印鑑を含む)の受託者やライセンスユーザ は、その責任を果たすことができない場合や、これらの資産を流用したり、乱用したりする可能性がある。

中国の法律によると、 会社の取引の法律文書は、協定と契約を含み、署名実体の印鑑または印鑑を使用して、あるいは指定された法定代表者 によって署名され、中国関連市場監督行政部門 に届出する。

我々の印鑑と印鑑の使用を確保するために,これらの印鑑と印鑑を用いた内部制御プログラムとルールを作成した.印鑑や印鑑を使用しようとする場合、担当者は申請を提出し、申請は許可従業員が私たちの内部制御プログラムと規則に基づいて確認と承認を行います。さらに、私たちの印鑑の物理的安全を維持するために、私たちは通常、許可された従業員だけがアクセスできる安全な位置に保存します。私たちはこのような許可された従業員を監視しているにもかかわらず、手続きはすべての乱用や不注意を防ぐのに十分ではないかもしれません。私たちの従業員は、例えば、私たちの承認されていない契約を締結することによって、私たちの子会社や私たちのVIEまたはその子会社を統制することを求めているかもしれません。もし誰かの従業員が何らかの理由で私たちの印鑑と印鑑を取得、濫用または流用したり、その他の無形資産をコントロールしたりする場合、私たちの正常な業務運営は妨害される可能性があります。私たちは会社や法的行動を取らなければならないかもしれませんが、これは大量の時間と資源を関連してbrを解決し、私たちの運営中の管理職を移転することができます。

為替レートの変動は私たちの業務と証券価値に悪影響を及ぼすかもしれない。

人民元のドル、ユーロ、その他の外貨に対する貨幣価値の変化は中国の政治や経済状況の変化などの要素の影響を受けている。人民元のいかなる重大な上昇も、私たちの収入と財務状況、私たちの株のドル価値といかなる対応配当金にも実質的な悪影響を及ぼす可能性がある。例えば、私たちが初めて公募株式(IPO)で得たドルを人民元に変換して私たちの運営に使う必要があれば、人民元のドル高は私たちが変換から得た人民元金額に悪影響を与えるだろう。逆に、もし私たちが私たちのbr人民元をドルに両替して、普通配当金や他の商業目的を支払うことに決めたら、 ドルは人民元の値上がりは私たちが利用できるドル金額にマイナス影響を与えます。また、人民元の他の通貨に対する変動 は輸出入コストを増加または低下させる可能性があり、外国メーカーの製品や外国から投入された製品に対するわが製品の価格競争力に影響を与える可能性がある。

2005年7月から、人民元は米ドルを監視しなくなった。中国人民銀行は為替市場に常に介入し、為替レートの短期的な大幅な変動を防止しているが、中長期的には、人民元対米ドルは大幅に値上がりしたり、大幅に値下がりしたりする可能性がある。また、将来的に中国当局は人民元為替レートの変動に対する制限を撤廃し、外国為替市場への介入を減少させる可能性がある。

25

中国の労働コストの増加は私たちの業務や運営結果に悪影響を及ぼす可能性がある。

現行有効な“中華人民共和国労働契約法”あるいは“労働契約法”は2007年6月29日に初めて採択され、その後2012年12月28日に改正され、2013年7月1日に施行された。“中華人民共和国労働契約法”は“労働契約法”に基づいて書面労働契約権利を有し、場合によっては無固定期限労働契約を締結し、残業代を受け取り、労働契約条項を終了または変更するなどの権利の保護を強化した。また、労働契約法では追加的な制限が規定されており、雇用従業員を知るコストが増加している。私たちが大幅なリストラが必要な程度では、労働契約法は私たちがタイムリーかつ経済的に効率的にそうする能力に悪影響を及ぼす可能性があり、私たちの運営結果も悪影響を受ける可能性がある。また,雇用契約に競業禁止条項を含む従業員に対しては,労働契約法は雇用終了後毎月経済補償を支払うことを要求しており,運営費を増加させる。

私たちは賃金と従業員福祉を含めて私たちの労働コストが増加し続けると予想する。私たちが製品やサービスの価格を上げることで、これらの増加した労働コストを私たちの顧客に転嫁することができない限り、私たちの財務状況と運営結果は実質的な悪影響を受けるだろう。

私たちの一部の株主は中国住民のオフショア投資活動に関する規定を守っていないので、私たちが違反を是正できなければ、 株主は罰を受ける可能性があります。

2014年7月、国家外国為替管理局は“国内住民の海外投資と融資及び往復投資外貨管理に関する問題に関する通知”を発表し、略称は“37号通知”と略称した。第37号通知によると、中国住民はオフショア会社(特殊目的担体と呼ばれ、SPVと略称する)に国内資産或いは権益を貢献し、事前に現地外匯局に登録しなければならない。第37号通達はまた、特殊目的機関にいかなる重大な変化が発生した場合、例えば中国個人出資の増減、株式譲渡或いは交換、合併、分立又はその他の重大な事件、中国住民の登録を修正することを要求する。また、往復方式で設立された外商投資企業は現行の“外商直接投資外貨管理規定”に従って関連外貨登録手続きを行い、株主の実際のコントロール側などの関連情報を如実に開示しなければならない。

甘粛QLSは151人の株主で、すべて中国住民である。うち121人はVIE協定に署名したが、81人だけが37号通書登録を完了している。残りの40人の37号通達登録を完了していない株主は甘粛QLSの4.5%の株式を持っている。私たちの中国住民株主は37号通達の要求に従って必要な申請と届出を提出することを要求した。我々は遵守を試み,これらのルールに制約された株主が関連する 要求を遵守することを保証しようとしている.しかし、私たちは、中国住民のすべての株主が、私たちが提出した任意の適用登録の要求を遵守したり、第37号の通達や他の関連規則に要求された他の要求を遵守したりすることを保証することはできません。中国住民株主が37号通達登録を完了していないことはわが社を処罰しないが、オフショア特殊用途車両の一部の外国為替活動が制限される可能性があり、37号通書登録を完了していない中国住民株主から登録資本と追加資本を獲得することを制限することや、37号通書登録を完了していない中国住民株主が特殊目的車両の利益と配当金を中国に送金することも不法である。また、中国住民株主は37号通書登録を完了しておらず、株主1人当たり50,000元以下の罰金を科す可能性がある。私たちのすべての中国住民株主が未来に第37号の通達の要求に従って登録手続きを完了することを保証することはできません。

26

私たちは中華人民共和国の従業員の社会保険と住宅積立金に関する規定を守らないので、もし私たちが違反行為を是正できなければ、甘粛QLSとその子会社は処罰される可能性があります。

“中華人民共和国社会保障法”あるいは全国人民代表大会常務委員会が2010年10月28日に公布し、2018年12月29日に改正された“社会保障法”によると、使用者は労働者のために基本養老保険、医療保険、労災保険、失業保険と生育保険を納付しなければならない。甘粛QLSは“社会保障法”の規定に基づいて一部の従業員に社会保険料を納付していない。甘粛QLSは社会保険料を全額納付できなかったが、甘粛QLSは追加納付する必要がないと考えられた。(I)甘粛QLSの一部の従業員は過齢で社会保険料を納付し、br部分は甘粛QLSが納付した社会保険料を免除し、自分の自発的な社会保険計画に参加することを選択したからである。(Ii)人力資源·社会保障部が2018年9月21日に発表した“国務院常務会議の原則を貫徹して社会保険料徴収を安定させることに関する緊急通知”によると、滞納した社会保険料を地方企業に取り戻すことを禁止している。したがって、甘粛省適格投資家協会が滞納した社会保険料の追納を命じる可能性は高くない。

1999年4月3日に国務院が公表し、2019年3月24日に改正された“住宅積立金管理条例”(“積立金管理条例”)によると、使用者は指定された管理センターに銀行口座を登録して開設し、従業員の住宅積立金の預け入れをしなければならない。雇用主と従業員はまた、一人の従業員の前年の月平均賃金の5%以上の住宅積立金を時間通りに十分に納付し、納付しなければならない。甘粛QLSは2019年8月までこのような銀行口座を開設したり、従業員の住宅積立金を入金したりした。(I)甘粛QLS は2019年8月から従業員のために住宅積立金口座を開設し、住宅積立金に入金する;及び(Ii)私たちの中国法律顧問と現地住宅積立金管理部門との面談 に基づいて、地方当局は強制措置を取って現地企業から住宅積立金を徴収していない;甘粛QLSに期限を過ぎた住宅積立金brの回収を命じることは不可能であると考えられる。しかし、成都QLSは従業員住宅積立金預金銀行口座を開設しておらず、HPFの規定に従って従業員住宅積立金を入金していない。そのため、成都合格ローン機関は、中国の関係部門に、規定された期限内に住宅積立金口座を開設し、お金を支払い、中国当局が要求した金額に入金するよう命じられる。成都QLSは合計人民元92,874元(2020年3月31日現在)の支払いを要求される可能性があり、その原因は住宅積立金を納付できなかったためである。成都合営会社が期限を過ぎて中国の関係部門の命令を履行しない場合は、裁判所が強制執行を裁定し、人民元1万元以上5万元以下の罰金を科すことができる。

十分な社会保険と住宅積立金を納めていないので、罰金と法律制裁を受けるかもしれません。私たちの業務、財務状況、経営業績は不利な影響を受けるかもしれません。

もし私たちが最近米上場企業に関連した審査、批判、否定的な宣伝を直接受けたら、私たちは大量のbr資源を使って、私たちの業務運営と私たちの名声を損なう可能性のある問題を調査して解決しなければならないかもしれません。特にこのような問題が適切に処理され、解決されなければ、私たちの株への投資損失を招く可能性があります。

最近、ほとんどの業務が中国の米国上場会社で投資家、財経コメンテーター、アメリカ証券取引委員会などの監督機関が密接に注目し、批判し、マイナス宣伝の対象となっている。大部分の審査、批判と負の宣伝は財務と会計違反行為、財務会計に対する有効な内部統制の不足、会社の管理政策の不十分あるいは遵守不足に集中しており、多くの場合、詐欺疑惑がある。審査、批判、マイナス宣伝のため、多くの米国上場企業の中国上場株は大幅に縮小し、場合によってはほぼ一文の価値もない。その多くの会社は現在、株主訴訟や米国証券取引委員会の法執行行動に直面しており、これらの告発に対して内部·外部調査を行っている。このような全業界範囲の審査、批判、負の宣伝がわが社と私たちの業務にどのような影響を与えるかは不明である。もし私たちがどんな不利な告発の対象になったら、これらの疑惑が本当であることが証明されても、私たちはbrのような疑惑を調査し、および/または会社を弁護しなければならないだろう。このような状況は私たちの経営陣を気にするかもしれない。もしこのような告発が根拠がないことが証明されなければ、私たちの会社と業務運営は深刻に阻害され、あなたの私たちの株への投資は一文の価値もなくなるかもしれません。

27

あなたはあなたの利益を保護し、あなたの株主としての権利を行使する上で困難に直面するかもしれません。私たちのほとんどの業務は中国で行われていますし、私たちのほとんどの幹部と役員はアメリカ以外に住んでいます。

私たちはケイマン諸島で登録設立されましたが、私たちの基本的なすべての業務は中国で行われています。私たちのすべての現職幹部とほとんどの役員がアメリカ国外に住んでいます。これらの人のほとんどの資産はアメリカ国外にあります。もしbr株主総会が中国で開催されれば、あなたは取締役を選挙する際に会社やそのような役員を職務調査して株主総会に出席することは難しいかもしれません。私たちは年に1回株主総会を開催する予定で、場所は未定で、 中国にあるかもしれません。上記の理由により、我々の公衆株主は、米国または主に米国で業務を展開している会社株主よりも、我々の経営陣、取締役または大株主に対する訴訟によって自分の利益を保護することが困難である可能性がある。

もし私たちが受動的外国投資会社に分類されれば、私たちの普通株を持つアメリカ納税者は不利なアメリカ連邦所得税の結果を生む可能性がある。

我々のような非米国会社 は,どの課税年度においても受動型外国投資会社に分類され,PFICと呼ばれ,この年度が以下の条件の1つを満たしていれば,

| ● | 今年度の総収入のうち、少なくとも75%が受動収入である | |

| ● | 課税年度内に、我々の資産(四半期末ごとに決定される)に受動的収入が生じるか、または受動的収入を発生させるために保有する資産の平均パーセントは少なくとも50%である。 |

受動的収入には、一般に、配当金、利息、レンタル料、および特許使用料(貿易または事業を積極的に展開することから得られる賃貸料または特許使用料を含まない)、および受動的資産の収益を処分することが含まれる。

私たちが私たちの普通株を保有するアメリカ納税者の保有期間内に任意のbr納税年度(またはその一部)を含むPFICと決定された場合、米国納税者はより多くの米国連邦所得税負担を負担し、追加の報告要件の制約を受ける可能性がある。

受動的収入を生産するために私たちが持っている資産brによると、私たちの2021納税年度または任意の後続年度には、50%以上の資産が受動的収入を生成する資産である可能性があり、この場合、私たちはPFICとみなされ、これは株主である米国納税者に不利な米国連邦所得税の結果をもたらす可能性がある。私たちはどんな特定の課税年度が終わった後にこの決定を下すつもりだ。

このような法律は明確ではありませんが、アメリカ連邦所得税の目的で、私たちの合併付属実体を私たちが所有していると見なしています。これは、私たちがこのような実体の運営を効果的にコントロールしているだけでなく、私たちはそのほとんどの経済的利益を得る権利があるため、その運営結果を私たちの総合財務諸表に統合します。PFIC分析では、一般的に、非米国会社は、その価値に基づいて少なくとも25%の持分を有する任意の実体の毛収入と資産シェアを比例的に所有するとみなされている。“付加資料--E.税収--アメリカ連邦所得税考慮要素--受動外国投資会社考慮要素”を参照

項目4.会社情報

A.会社の歴史と発展

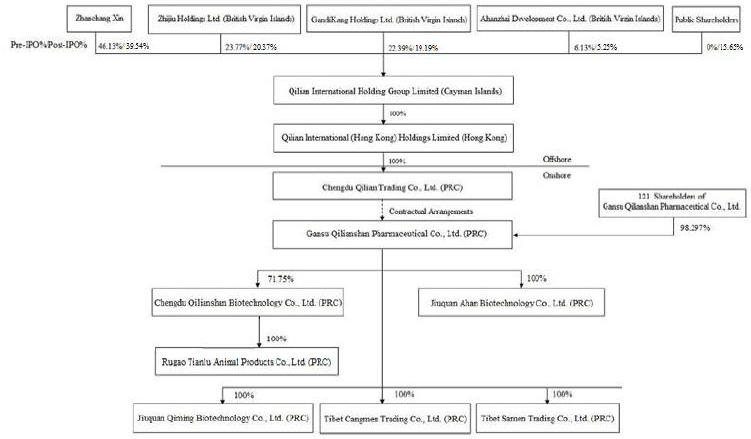

祁連国際はケイマン諸島免除会社で、2019年2月7日に登録設立された。祁連国際(香港) の完全子会社である啓聯控股有限公司は2019年1月30日に香港で登録設立された。成都祁連貿易有限公司は、私たちは“WFOE”と呼ばれ、祁連香港の完全子会社と呼ばれ、中国法律により2019年5月15日に著者らの可変利益実体甘粛祁連山薬業有限会社を設立し、著者らは甘粛QLSと呼ばれ、2006年8月30日に設立され、中国法律に基づいて1969年7月に中国甘粛省酒泉に登録設立された甘粛国営祁連山製薬工場の再編結果である。甘粛QLS‘ 株主はいくつかの中国住民及び中国住民が制御する法人実体を含む。

中国の法律によると、中国の法律によって設立された各実体は工商行政管理局或いはその現地対応部門の許可を受けた一定の経営範囲を持つべきである。そのため、外商独資企業の経営範囲は主に業務開発、技術サービス、技術コンサルティング、知的財産権サービスと企業管理コンサルティングに従事する。WFOEの唯一の業務は,相談費と引き換えに甘粛QLSにその日常業務運営や管理に関する技術支援,コンサルティングサービス,その他の管理サービスを提供することであるため,この費用はWFOEによって適宜決定され,甘粛QLSの純収入とすることができ,中国の法律により,このような業務範囲は必要かつ適切である。一方,甘粛QLSはWFOEとは異なる業務範囲が付与されており,その製品の開発,製造,マーケティング,販売が可能となっている。

28

私たちは漢方薬煎じ薬を生産する上下旅行会社を買収するつもりですが、これは外国投資家の投資を禁止しているため、私たちの外商独資企業は甘粛QLSの株式を持つことができません。著者らは契約協定を通じて甘粛QLSを制御し、具体的には“業務 -外商独資企業と甘粛QLS間の契約協定”を参照する。祁連国際は持株会社で、啓聯香港の株式を持っている以外は何の業務運営もありませんが、啓聯香港は直通実体であり、業務運営がありません。WFOEは甘粛QLSとその子会社の経営管理に特化した企業である。

甘粛国営祁連山薬工場は中国法律に基づいて1969年7月に中国甘粛省酒泉に登録設立され、2006年8月30日に甘粛国営祁連山薬工場から改製された。

2020年4月17日、如懿市天鹿畜産品有限公司(以下、如懿市と略称する)は法に基づいて登録設立された。如懿は成都QLSの完全子会社である。我々の目標は,成都QLSの調達と製造援助実体とし,江蘇省におけるソーセージケーシング業務の拡張点とすることである。

2021年1月12日、私たちの普通株式brはナスダック世界市場で取引を開始し、取引コードは“QLI”。引受手数料と私たちが支払うべき発売費用を差し引いた後、初公募株から約25,705,959ドルの純収益を集めた。

私たちの主要な執行機関は甘粛省酒泉市酒泉経済技術開発区(本名南郊工業園大得里路2号)、中国にある。私たちのこの住所の電話番号は+86-0937-2689523です。弊社サイトhttp://www.qlsyy.net/を維持しています。私たちのウェブサイトに含まれている情報は今年度の報告書の一部ではない。

アメリカ証券取引委員会のサイトはWwwv.sec.gov その中には,報告,依頼書,情報声明,および米国証券取引委員会EDGARシステムを用いて米国証券取引委員会に電子的に提出された発行者に関する他の情報が含まれている。

私たちの資本支出の議論については、“項目5.経営と財務−B.流動性と資本資源-資本支出”を参照されたい。

B.業務概要

私たちの完全資本間接子会社と以下に述べる契約手配を通じて、私たちは中国に本部を置く製薬と化学工業会社で、トマイシン製品、甘草製品、漢方薬派生品、ヘパリン製品、ソーセージケーシングと化学肥料の開発、製造、マーケティングと販売に集中している。我々はガンジー新を自主開発しました®私たちの研究開発部門のAHAN抗菌クリームです私たちの製品は中国の20以上の省に販売されている。

| · | 甘草製品にはガンジヒンが含まれています®祁連、Shan®甘草抽出物、祁連Shan®甘草液体抽出物。私たちのガンジー新は甘草原料から作られた革新的な鎮咳去痰薬である。我々の祁連Shan®甘草抽出物は製薬会社が伝統的な甘草片を生産する主要な成分である。我々の祁連Shan®甘草液体抽出物は医薬製剤会社が生産した複方甘草内服液の主要成分である。 |

| · | 著者らのタマイシン製品は祁連Shanテオマイシン錠と祁連Shanテオマイシン活性薬物成分を含む。著者らの祁連Shanトマイシン錠は鶏、七面鳥、牛、豚と人の各種疾患の予防と治療に用いられている。我々の祁連Shanテオマイシン原料薬は,製薬会社によってテトラマイシンを有効成分とする薬剤の製造に用いられている。 |

29

| · | 私たちの漢方薬製品は11種類の伝統的な漢方薬成分を混合したAHAN抗菌ペーストを含む。難治性慢性皮膚疾患の治療に用いられる。 | |

| · | 私たちのヘパリン製品はヘパリンナトリウム製剤を含んでいます。それは製薬会社が心血管疾患、脳血管疾患と血液透析を治療するための薬物を生産する主要な成分である。 |

| · | ソーセージのケーシングには朱小昌が含まれています®ソーセージケーシングは、調理目的に使われる全天然食品です。 |

| · | 我々の化学肥料製品には雄関が含まれている®有機肥料と雄関® 有機-無機複合肥料。私たちの雄関®有機肥料の設計目的は作物の生産量を高め、土壌の化学的性質を増加させ、土壌の充実度を減少させることである。私たちの雄関®有機-無機複合肥料は有機材料と伝統的な化学肥料から作られ、植物の生長を促進することを目的としている。 |

私たちの製品

私たちは現在10個の製品を生産しています。私たちは自主的にガンジー新を開発しました®開発部門内のAHAN抗菌ペーストを開発しました私たちの製品は中国の20以上の省に販売されている。以下のリストは同社の現在の製品を概説し、テオマイシン製品、甘草製品、漢方薬製品、ヘパリン製品、ソーセージケーシングと化学肥料の6種類に分けた。

| 製品別 | 製品名 | 用途を期待する | 政府機関が審査する | |||

| 甘草製品 | ガンジー新®(1) | 鎮咳や去痰薬として経口投与されている。 |

2018年8月14日甘粛省食品薬品監督管理局は“薬品生産許可証”を承認

2015年8月20日に甘粛省食品薬品監督管理局が許可したGMP証明書

甘粛省食品薬品監督管理局の許可を得て、2020年2月7日、2015年5月14日と2004年4月30日に再登録した | |||

| 祁連Shan®甘草精(1) | 気管支炎,咽頭炎,喘息,慢性副腎皮質不全の治療に用いられている。 |

2018年8月14日、甘粛省食品薬品監督管理局は“薬品生産許可証”を許可した

2015年8月20日に甘粛省食品薬品監督管理局が許可したGMP証明書

2015年5月14日に甘粛省食品薬品監督管理局の許可を得て再登録した。当社は2019年7月に薬品関連情報届出プラットフォームに届出し、国家薬品監督管理局の“漢方薬生産抽出物と抽出物の監督管理の強化に関する通知”第11条の規定により、再登録する必要はない | ||||

|

祁連Shan®甘草抽出液(1)

|

気管支炎,咽頭炎,喘息,慢性副腎皮質不全の治療に用いられている。 |

2018年8月14日甘粛省食品薬品監督管理局は“薬品生産許可証”を承認 2015年8月20日に甘粛省食品薬品監督管理局はGMP証明書を許可した;2015年5月14日と2004年4月30日に甘粛省食品薬品監督管理局は再登録を許可した。当社は2019年7月に薬品関連情報届出プラットフォームに届出を行い、国家薬品監督管理局の“漢方薬生産抽出物と抽出物の監督管理の強化に関する通知”第11条の規定に基づいて、brの再登録の需要を取り消した。 |

30

| テオマイシン類製品 | 祁連Shan®テオマイシン原料薬(1) | リケッチア、マイコプラズマ感染、クラミジア感染、退化熱、ブルセラ病、コレラ、ウサギいもちとペストの治療に用いられる。 |

2018年8月14日、甘粛省食品薬品監督管理局は“薬品生産許可証”を許可した 2015年3月2日、甘粛省食品薬品監督管理局はGMP証明書を許可した;2015年5月14日、甘粛省食品薬品監督管理局は再登録を許可した。会社のbrは2019年7月に薬品関連情報届出プラットフォームに記録し、国家薬品監督管理局の“漢方薬生産抽出物と抽出物の監督管理の強化に関する通知”第11条の規定により、再登録する必要はない | |||

| 祁連Shan®テオマイシン錠(1) | 経口投与は以下の疾患の治療に用いられる:リケッチア、マイコプラズマ感染、クラミジア感染、退化熱、ブルセラ病、コレラ、ウサギいもちとペスト。 |

2018年8月14日、甘粛省食品薬品監督管理局は“薬品生産許可証”を許可した 2015年8月20日に甘粛省食品薬品監督管理局が許可したGMP証明書 甘粛省食品薬品監督管理局の許可を得て、2020年2月7日、2015年5月14日、2010年9月19日に再登録した。 | ||||

| TCMD製品 | ハーン®抗菌ペースト(2) | 外用軟膏として用い,黄色ブドウ球菌,カンジダ,大腸菌を死滅させることができる。乾癬、各種皮膚炎と湿疹、粉塵、爪真菌症と生殖器掻痒を治療する。 | 2017年6月1日、甘粛省衛生計生委員会、陝西省疾病予防制御センターは“消毒製品生産企業衛生許可証”を許可した。 | |||

| ヘパリン製品 | ヘパリンナトリウム製剤(3) | 血栓形成や血栓の予防;様々な原因によるびまん性血管内凝固(DIC);その他の抗凝固目的の治療に用いられる。 | 2014年6月23日成都市工商行政管理局が発行した“営業許可証” |

31

| ソーセージケーシング | 朱小昌®ソーセージケーシング(3) | 料理の目的に使います。 | 2014年6月23日成都市工商行政管理局が発行した“営業許可証” | |||

| 化学肥料 | 雄関®有機肥料(4) | 基礎肥料として設計する。それは土壌の品質を改善し、作物の生産量を増加させ、農産物の品質を改善するために使用される。 | 2016年8月5日、甘粛省農牧業の許可を得た“国家工業製品生産許可証”。中華人民共和国農業部が2020年5月19日に承認した“中華人民共和国Republic of China肥料登録証”。 | |||

| 雄関®有機−無機複合肥料(4) | 基肥と追肥として設計した。それは土壌構造を改善し、土壌圧密を防止し、土壌の保水能力を増加させ、作物の干ばつ耐性と耐寒性を高め、作物の定着能力を増強するために用いられる。 | 2016年8月5日、甘粛省品質検査局、甘粛省農牧業の許可を得た“国家工業製品生産許可証”。中華人民共和国農業部が2020年5月19日に承認した“中華人民共和国Republic of China肥料登録証”。 |

| (1) | この製品は私たちの運営子会社甘粛GLSによって生産されました。 | |||||||

| (2) | この製品は私たちの運営子会社Ahanによって生産された。 | |||||||

| (3) | この製品は私たちの運営子会社の成都QLSが生産したものです。 | |||||||

| (4) | この製品は私たちの運営子会社である啓明が生産したものです。 | |||||||

以下に同社の現在の製品と開発中の製品の詳細を説明する。

私たちの甘草製品

甘br地新®ガンジー新の複方甘草片としての増強は、甘草原料から製造された鎮咳去痰薬である。我々は,我々の特許浄化,薄膜コーティング,包接技術(“三合一技術”,特許番号ZL 200410030776.4,2006年10月25日発表)を用いて,ガンジー新を自主開発した。複方甘草片中の有効薬物成分は血流に吸収されて初めて有効になります。しかし、従来の甘草片は有効薬物成分を嚥下して胃腸に入ると、薬効が急激に低下します。有効な薬物成分は血液に直接吸収されるのではなく,まず肝臓の新陳代謝過程を経て,これらの成分を無効にする。この現象は“初過効果”と呼ばれている。われわれの三合一技術は,われわれの肝滴欣がいわゆる“初過効果”を迂回し,われわれの肝滴を患者の口腔中でゆっくり溶解させ,有効成分を口腔粘膜を介して吸収させ,肝代謝ではなく直接血液循環に入らせることを支援している。これによりガンジーの新たな効力 を保つことができる。

現在、肝地は新 中国国家第五類新薬中の化学薬物とされている。中国国家薬品監督管理局が1985年7月に公表し、1999年4月に改訂した“新薬審査方法”によると、発売化学薬品の新しい適応声明は審査申請中にV類新薬に属する。著者らは肝迪の新規発売薬の減量承認を申請し、すでに発売された薬物に新たな適応を増加させたため、肝迪が新たに承認された時、それは第5種類の新薬として承認された。第五種類の新薬の申請と審査手続きは2つの段階に分けられる: 臨床研究と生産販売。第五類新薬の申請は国家医薬品監督管理局省級分局が予審を行い、国家医薬品監督管理局が再審を行う。ガンジーは新たに国家新薬証明書を発行された(第H 20040463)、2004年4月30日、薬品登録許可を得た(20040640号)。1つの薬品生産企業として、甘粛QLSの製品登録と生産はすべて国家薬品品質標準WS 1-(X-001)-2015 Zに従って実行される。

32

私たちのガンジー心は® 非常規投与方法、食感と治療効果の面で革新的である。私たちの独特な製造技術、豊富な地元の原料と私たちの地理的位置はガンジーの新しい成功の重要な要素です®.

ガンジー新を紹介しました® 2004年の中国市場まで。近年、肝滴欣はその投与方法が簡単で、治療効果が強く、食感が緩やかであるため、ますます人気を集めている。2017年には約1.08億件、2018年には3.1億件、2019年には1.63億件を販売しました。ガンジー新®2011年に甘粛省政府甘粛省ブランド戦略推進委員会から“甘粛省著名商標”が授与された。ガンジー新®2013年には中国化学医薬業界協会、中国医薬業界協会、中国非処方薬協会、中国医薬企業発展促進会から“中国化学工業医薬業界優秀製品ブランド”にも選ばれた。現在私たちはガンジー新を販売しています®20以上の省の中国で。

祁連Shan®甘草抽出物そして祁連Shan®甘草抽出液−我々の甘草抽出物は、良質甘草を加工した原料薬である。我々の甘草液体抽出物は,さらに加工された甘草抽出物の液体抽出物からなる原料薬である。私たちの甘草抽出物は製薬会社が伝統的な甘草片を生産する主要な製品である。我々の甘草抽出液はbr医薬製剤会社が生産した複方甘草内服液の主要な製品である。伝統的な複方甘草片と複方甘草口服液はすべて処方緩和薬であり、粘膜刺激と胃腸平滑筋痙攣の症状の緩和に役立つ;それらは気管支炎、喘息、咽頭炎と慢性副腎皮質機能不全の治療にも応用されている。

私たちのテオマイシン製品は

祁連Shan®テオマイシン錠トマイシンは、黄色結晶の広域抗生物質C 22 H 24 N 2 O 9であり、複数の細菌に対して活性である。トマイシンの動作原理は細菌が必要なタンパク質を産生する能力を妨害することである。これらのタンパク質がなければ、細菌は成長、繁殖、数量を増加させることができません。トマイシンは感染の伝播を阻止し、残りの細菌は免疫系に殺されたり、最終的に死亡したりします。

活性成分であるテトラマイシン を用いてテオマイシン錠を製造した。我々の祁連Shan®トマイシン錠は鶏、七面鳥、牛、豚と人類の多種の疾患の予防と治療に用いられる。我々の祁連Shanを®テオマイシン錠は20以上の省で販売されている。私たちのタマイシン錠剤を購入したほとんどの顧客は製薬会社です。

祁連Shan®テオマイシン原料薬−製薬会社は、そのような医薬品の有効成分としてテタマイシンを使用する他の医薬を製造するために、私たちのトマイシン原料薬を使用する。

わが社は中国でテタマイシン錠剤とトマイシン原料薬を生産する唯一のメーカーである。同じ祁連Shanである®テオマイシン錠と祁連Shan®テオマイシン原料薬は国家食品薬品監督管理局(CFDA)によって認証され、brはすでに国家医療製品管理局(NMPA)に代替された。著者らの運営子会社甘粛QLS はすでに薬品生産許可証、良好な生産規範(GMP)標準証明書を獲得し、そしてテオマイシン製品の再登録許可を得た。生産のすべての登録と資格 は有効期限内です。

33

我々国内の競争相手のテオマイシン製品は中国農業部(“CMA”)の獣用認証しか取得していないが,我々の製品もCFDAのbrヒト食用資格を取得している。同社は構築された生産システムと品質管理プロセスに依存して製品製造を行っている。著者らの重要な生産指標、例えば発酵単位、発酵収率と細菌感染率は、わが社が競争相手と比べて独特な優勢を持たせ、例えば優秀な単位生産量 率、安定と良質な製品品質、或いは大規模な生産能力を持たせる。

私たちのTCMD製品

ハーン®抗菌テープ -消毒製品に分類中華人民共和国伝染病予防法 ハハン®抗菌ペーストは11種類の生薬成分brを混合したものであり,オウゴン,黄柏,大黄,蛇床子と白鮮皮を含む。黄色ブドウ球菌,カンジダ,大腸菌による難治性慢性皮膚疾患の治療に用いられる。乾癬,湿疹,爪真菌症などの皮膚感染を有する人にも処方されている。2017年11月に中国で一般公開されて以来、アガムは®同社のオンライン製品格付け、オフライン調査、個人インタビューによると、抗菌ペーストはその治療効果と緩和効果で中国の顧客から評価されている。

ヘパリン製品は

ヘパリンナトリウム製剤ヘパリンナトリウムは処方薬であり、抗凝固、抗血栓、降血脂、抗アテローム性動脈硬化などの多種の生物学的および医学的機能を有する。心血管疾患、脳血管疾患および血液透析の治療に使用される。ヘパリンナトリウムは凝固のリスクを低下させ,凝固は血管中に血塊を形成する過程である。ヘパリンナトリウムは心臓直視手術、バイパス手術、腎透析と輸血過程中の血液凝固を予防するために用いられる。低用量の場合、それは、特定の患者、特に手術を受けている患者、または長時間臥床しなければならない患者の凝固を予防および減少させるのを助けることができる。ヘパリンナトリウムはびまん性血管内凝固の診断と治療にも価値があり、これは深刻な血液状況であり、凝血増加は出血を制御するために必要な凝固因子を枯渇させ、大量出血を招く。ヘパリンナトリウムは1935年に初めて使用されて以来、ずっと世界で最も有効で、最も広く使用されている抗凝固剤の一つである。

同社の子会社である成都QLSは健康な地元飼育豚を購入し,それらの小腸粘膜からヘパリンに富む有機物質を抽出した。そして,成都青旅は抽出したヘパリン原料をヘパリン粗製品に加工し,ヘパリンナトリウム原料メーカーに送ってさらに調製した。我々の粗ヘパリンは,エノヘパリンナトリウム注射剤やナドロヘパリンカルシウム注射剤などの中国生化学および医療業界の他の薬剤の成分に用いられている。

私たちのソーセージのケーシング

朱小昌®ソーセージのケーシング−私たちのソーセージケーシングは、地元で飼育されている豚の小腸から作られた柔軟な円筒形容器である。それらは、ソーセージ混合物を含むために使用することができ、または特定の医療用途のために使用することができる。私たちの全天然ソーセージケーシングは堅固で柔軟であり、ソーセージ混合物の充填による圧力に抵抗し、水蒸気とガスに浸透するのに十分である。私たちのソーセージケーシングは低温或いは高温で、伝統的な調理或いは医療準備の下で耐性を持っている。

私たちのヘパリンナトリウム製剤と朱小昌®ソーセージケーシングは資源に基づく製品です。成都QLSは高品質、低コスト、豊富なローカル資源を持っており、これにより は生産技術と品質制御プログラムに集中している。

34

我々の化学肥料は

雄関® 有機肥料 −我々の有機肥料は、動植物残留物のような機能性微生物と有機材料との複合材料を結合する。栄養効率が高いことに加え,我々の有機肥料は作物収量の向上,土壌の化学的性質を増加させ,土壌圧密を減少させることを目的としている。

雄関® 有機−無機複合肥料-主に中国西部の6省で販売されており、私たちの有機-無機複合肥料は有機材料と伝統的な化学肥料の複合材料を含む。有機材料は動物糞便と泥炭コケの混合物であり,微生物発酵過程で処理される。有機材料はさらに従来の化学肥料の混合物 およびフミン酸,アミノ酸と有益微生物菌と混合した。最終製品は植物の生長を促進することを目的とした顆粒状栄養混合物である。

現在開発中の製品

微生物肥料 −微生物肥料は、様々な生微生物株を含む多価肥料である。泥炭,牛糞,羊糞の混合物であり,乳酸菌,光合成細菌,バチルスなどの有益な細菌を丁寧に培養した。多種の抗酸化物質、アミノ酸と消化酵素を豊富に含む複合菌肥である。微生物肥料の生物機構は,リンの溶解,窒素固定,植物栄養物質や植物ホルモンの産生,病原体の保護とストレス環境条件からの回復により,作物や植物に積極的な影響を与えている。機能的には,微生物肥料は作物や植物の病虫害や劣悪な環境条件への適応能力を向上させ,時間の経過とともに収量損失を減少させた。作物に必要な栄養を提供するほか,生きた微生物から放出される化学物質により根の成長を刺激し,栄養蓄積の好循環を創出し,作物生産量を向上させる。

生物有機肥料−生物有機肥料は、機能性微生物と有機材料との組み合わせであり、brは、主に動植物残渣(例えば、家畜の糞とわらの混合物)からなる。我々の製品は環境に優しいbrプロセスで製造されており,作物の収量と品質を向上させる能力,土壌物理と化学的性質を改善する能力,高い養分利用効率,次のような利点が予想される。

私たちが開発している2種類の製品は中国農業部に登録してから生産、販売、あるいは宣伝することができます。我々はすでに甘粛省農業局に我々の新型肥料登録を申請し,甘粛省農業局はすでに我々の微生物肥料と生物有機肥料の予備審査を完了した.甘粛省農業局は2019年10月に中国農業部に審査された申請を提出したと信じている。中国農業省は最終審査過程を完成させるのに約3ヶ月かかるかもしれない。我々はすでに2020年5月19日に中華人民共和国農業部が許可した人民Republic of China肥料登録証を取得した。

製造技術

以下に我々の現在の製品の製造プロセスの簡単な説明 を示す。

私たちの甘草製品

甘br地新® — 我々の工場では甘草抽出物,塩酸,希アンモニアを混合して甘草片を生産している。次に、得られたペースト状混合物を乾燥して微粉に粉砕する。次に粉末 を樟脳抽出物,八角香油,β−シクロデキストリンと混合した。混合物はさらに撹拌、冷蔵、濾過、乾燥し、最終造粒、圧力成形および包装プロセスの前により多くの成分を添加する。

祁連Shan®甘草抽出物そして祁連Shan®甘草抽出液甘草抽出物を作製するために,水と甘草原料の混合物を煮沸して精製した。次に,沈殿後の甘草固体残渣上方の透明液体を抽出し,密なペースト状固体濃縮物に加工し,甘草抽出物と呼ぶ。

35

甘草液体抽出物を作製するためには,まず水と甘草抽出物粉末の混合物を加熱した。そして加熱した溶液にエタノールを加え,攪拌し,一晩静置し,固体残留物の上方に位置する透明液体を抽出した。このようなプログラムを3回繰り返し,抽出した透明液体 をすべて混合する.清液中の残留物とエタノール含有量を除去した後、著者らは清液中のグリチルリチン酸とアルコールの含有量が関連するbr業界の規定に符合することを保証するために、清液に他の化学品を添加した。そして、私たちの施設は包装前に澄んだ液体混合物を浄化します。

私たちのテオマイシン製品は

祁連Shan®トマイシン錠-ジオマイシンとデンプンを均一に混合して軟質材料を作製し,造粒と乾燥プロセスを経た。次に混合物に“流動剤”としてステアリン酸マグネシウムを添加し,各錠剤中の成分の癒着を防止した。そしてプレス成形糖衣最後に錠剤を包装します

祁連Shan®テオマイシン原料薬-私たちは特定の条件下で注意深く培養し、ストレプトマイセス を繁殖させた。抗生物質はこの発酵過程で生成され蓄積される。発酵産物から抗生物質br物質を抽出した。そして抽出物を精製して精製し、最後に製品を形成し、包装した。

私たちのTCMD製品

ハーン®抗菌テープ −水と様々な生薬とを混合してAHAN抗菌ペーストを製造するステップと。そして、私たちは混合物を加熱、精製、濃縮することで薬草スープを調製した。乳化後、最終製品を包装します。

私たちのヘパリン製品

ヘパリンナトリウム製剤-豚の腸をきれいに剃って腸粘膜を集めました次に腸粘膜を水で加熱し,溶液をろ過し,包装前にさらに処理と乾燥を行った。

私たちのソーセージのケーシング

朱小昌®ソーセージのケーシング-きれいな豚の腸を漬けて干して包装します。

我々の化学肥料は

雄関® 有機肥料 そして雄関®有機−無機複合肥料−堆肥と化学材料との混合物の処理および粉砕から始まる。次に粉砕した堆肥材料brを造粒して粒子を乾燥させ,コーティング機を用いて粒子表面に保護層を添加し,最後に我々の化学肥料製品を包装した。

品質管理と保証

“中国”事件において、すべての製薬企業はいかなる薬品生産と流通に従事する前に、必ず“薬品生産品質管理規範”標準を遵守し、そして国家薬品監督管理局或いはその現地の支店が発行した薬品生産許可証と薬品生産品質管理規範証明書を獲得しなければならない。GMP標準は薬品生産の全過程とプログラムを規範化し、中国の品質 を確保する。

私たちはGMP認証を受けた会社で、すでに薬品生産許可証を取得して、製品の生産範囲は甘草製品とトマイシン製品をカバーしています。私たちは私たちの化学肥料製品の製造 を含む国家工業製品生産許可証を取得した。当社はまた、中華人民共和国農業部が2020年5月19日に承認した“人民Republic of China肥料登録証”を取得した。消毒剤br製品生産企業の衛生許可証を取得し,抗菌ペーストの製造を許可した。中国当局は現在、同社にソーセージケーシング製造の具体的な資格や許可証を取得することを要求していない。私たちは製造と品質制御プログラムに合格と訓練された専門のbr従業員を持っています。私たちの品質管理は調達から始まり、私たちの製造、包装、貯蔵能力とコスト競争力の面で継続して、私たちのすべての製品が要求に合うことを保証します。

36

製品の流通とマーケティング

わが社の製品は全国20以上の省に販売され、私たちの合格したディーラー、ディーラー、企業の顧客に販売されています。現在、私たちは13社の企業の顧客が中国全土で私たちのヘパリン製品を購入しています;私たちは15社の企業の顧客が中国全土で私たちのソーセージケーシングを購入しています;私たちは中国各地に30軒のディーラーと7軒のディーラーが私たちの肥料製品を購入しています;私たちは中国各地に31社のディーラーと2つのディーラーが私たちのテリスロマイシン原料薬を購入しています;私たちは中国各地に86軒のディーラーと1軒のディーラーが私たちのタマイシン錠剤と甘草製品を購入しています。合格ディーラーとは国家薬品監督管理局が発行と許可した薬品経営資格証明書を持つ業者である。私たちは私たちの流通ネットワークを強化するために、より多くの合格したディーラーとディーラーを雇うつもりだ。

私たちはブランドと包装の重要性を理解している。私たちの製品は包装が独特で、独特な商標を持っていて、それらが市場で頭角を現すのを助けます。私たちのbr社は私たちの製品のために包装を設計し、第三者メーカーを招いて包装を生産します。

私たちはマーケティング活動を展開して、私たちのイメージとブランドを向上させます。私たちのマーケティング努力は、全国的な会議、シンポジウム、シンポジウム、br}獣医保健と医療業界、その他の関連業界の展示に集中しており、これらの展示会で私たちのブランドや製品を展示することができます。

顧客

私たちの顧客には合格した流通業者、ディーラー、そして企業顧客が含まれている。私たちにはいくつかの大きな顧客がいて、私たちは毎年彼らと相当な収入を生み出して、私たちの最大の顧客の構成は毎年変化しています。2020年9月30日までの会計年度では、3つの顧客がそれぞれ会社の売上高の約18%、11%、10%を占めています。 2019年9月30日現在の年度では、私たちの顧客が会社売上高の約15.3%を占めています。2018年9月30日までの年度、3社の顧客はそれぞれ会社売上高の約18.8%、14.7%、13.7%を占めている。予測可能な未来には、私たちの1つまたは複数の主要顧客が私たちの売上の大部分を占めると信じていますが、私たちの顧客群は引き続き拡大し、主要顧客への依存度は低下すると予想されています。

原材料供給源と可獲得性

私たちは甘粛省酒泉市と四川省中国瓊莱市にある製造工場で私たちの製品を研究開発、設計、生産しています。私たちの主要な原材料は澱粉、豚腸、シュウ酸、液塩基、液体アンモニア、亜鉄シアン化ナトリウムと消泡剤を含むが、これらに限定されません。私たちの現在の製品は何の希少な原材料も必要ありません。そして私たちの原材料は一般的に現地の広範な供給源から得ることができます。したがって、 私たちはこれらの供給者のいずれとも持続的または長期的な供給プロトコルを持っていません。私たちは調達注文ごとに私たちのbrサプライヤーから原材料を購入します。しかし、これらの原材料の価格は市場力の影響を受けており、これはエネルギーコスト、有機化学工業原料、市場需要、運賃コストを含む私たちのコントロールを大きく超えている。これらの原材料の価格は過去に大きく変化し、未来には大きく変化するかもしれない。

2020年9月30日までの会計年度では、私たちの2社の仕入先はそれぞれ総調達量の11%と10%を占めています。 2019年9月30日までの会計年度では、私たちの2社の仕入先はそれぞれ総調達量の12.9%と9.5%を占めています。2018年9月30日までの会計年度では、私たちの3社の仕入先はそれぞれ総調達量の19.2%、14.1%、9.4%を占めています。

競争

私たちは中国に競争相手がいて、彼らは私たちと似たような製品を生産しています。これらの会社は私たちと似たような製品を販売しています。その中のいくつかの会社はより多くの資産、資源、より大きな市場シェアを持っているかもしれません。私たちはこれらの競争相手と競争できると信じています。私たちは中国西部に位置して、私たちの独特な製品の組み合わせと私たちの製品の低い価格です。

37

| 製品 | 競争相手 | |

| 複方甘草片(私たちが受賞したガンジヒンと比較して、類似した薬効を持つ薬®) | 江西薬業株式会社(中国で唯一の複方甘草片を生産する会社) | |

| テオマイシン錠 | 山西大同同興抗生物質有限会社;赤峰薬業有限会社;河北盛学大成薬業有限会社。 | |

| テオマイシン原料薬 | 雲南白薬集団株式会社;昆明薬業集団株式有限公司;湖南健朗薬業株式会社;海南薬工場株式会社;第二製薬工場;安徽豊源薬業有限会社。 | |

| 甘草抽出物と液体抽出物 | 宝鶏金森薬業有限会社;新疆タリム農業総合開発有限会社;江西金芙蓉薬業有限会社;撫州海王金翔漢方薬薬業有限会社;新疆国薬控股株式有限公司。 | |

| 有機肥料 | 甘粛世科豊新肥株式会社、北京世紀兵器生物科技株式有限公司、寧夏益品生物科技株式有限公司、石家荘金太陽生物有機肥株式会社、寧夏貝特肥料株式会社。 | |

| 有機−無機複合肥料 | 甘粛石科峰新肥有限公司;甘粛金華集団会社;金正達生態工程集団有限公司;スタンレー化学肥料有限公司;湖北新陽峰化学肥料有限会社。 | |

| ヘパリンナトリウム製剤 | 成都深瑞動物製品有限会社;広漢市精皇肉食有限会社;四川新康グリーン食品有限会社;宜賓利豪生物科学技術有限公司。 | |

| ソーセージケーシング | 成都深瑞動物製品有限会社;広漢市精皇肉食有限会社;四川新康グリーン食品有限会社;宜賓利豪生物科学技術有限公司。 | |

| 生薬抗菌クリーム | 武漢老万通生物科技株式会社;武漢潤合生物医薬株式会社;江西佳潤生物科技株式会社;江西慈和堂生物科技株式会社;江西建元堂生物科技株式会社。 |

栄誉、奨励、資格

栄誉.栄誉

| 栄誉.栄誉 | 個人や個人 エンティティ 光栄な |

代理店 | 日取り | |||

| 西北天然薬草技術革新戦略連盟副理事長 | 甘粛QLS | 西北天然生薬技術革新戦略連盟 | 2010年8月 | |||

| 甘粛省医薬業界協会副会長部門 | 甘粛QLS | 甘粛省医薬業界協会 | 2013年5月 | |||

| 中国麻薬禁止協会第3回理事部門 | 甘粛GLS | 中国麻酔薬協会 | 2014年10月 | |||

| 酒泉市環境保護業界協会副会長単位 | 甘粛QLS | 酒泉市環境保護産業協会 | 2015年3月 |

38

| 甘粛省優秀工程コンサルティング賞(弊社CEOに授与) | 私たちの最高経営責任者の辛占昌です。 | 甘粛省発改委 | 2010年8月 | |||

| 甘粛省のブランド品 | 甘粛QLS | 甘粛省ブランド戦略推進委員会 | 2011年12月 | |||

| 蘇州区科学技術進歩賞 | 甘粛QLS | 酒泉市蘇州区政府 | 2012年8月 | |||

| 2013年中国化学工業医薬業界優秀製品ブランド(当工場ガンジー新を授与)®製品) | 甘粛QLS | 中国化学医薬業界協会、中国医薬業界協会、中国非処方薬協会、中国医薬企業発展促進会 | 2013年11月 | |||

| 甘粛省の有名商標(弊社商標を授与する祁連Shan®) | 甘粛QLS | 甘粛省工商行政管理局 | 2014年11月 | |||

| 甘粛省循環経済モデル企業 | 甘粛QLS | 甘粛省工業·情報化委員会 | 2015年7月 | |||

| 国家が認定した省級企業の技術中心的地位 | 甘粛QLS | 甘粛省工信委員会、甘粛省発改委、甘粛省科学技術庁、甘粛省財務庁、甘粛省国家税務局、甘粛省地方税務局 | 2015年12月 | |||

| 甘粛省の有名な商標(わが省甘地新に授与)® 製品) | 甘粛QLS | 甘粛省工商行政管理局 | 2015年12月 | |||

| 優秀起業家賞(最高経営責任者に授与) | 駅長が新しい | 中国石油·化学工業委員会 | 2016年7月 | |||

| 甘粛省“専精新技術”企業 | 甘粛QLS | 甘粛省工業·情報化委員会 | 2017年11月 | |||

| 戦略的新興成長型モデル企業 | 甘粛QLS | 甘粛省発改委 | 2018年12月 | |||

| 成都市の小巨人企業 | 成都QLS | 四川省経済·情報化委員会、四川省中小企業局、成都市経済·情報化委員会 | 2018年12月 | |||

| 石油·化学業界“特特新”中小企業(“中小企業”)賞 | 甘粛QLS | 中国石油·化学工業連合会、中国中小企業発展委員会 | 2019年11月 | |||

| 成都市ユニコーン企業賞 | 成都QLS | 成都市新経済委員会 | 2019年6月 | |||

| 四川省“専精特新”中小企業賞 | 成都QLS | 四川省経済·情報化委員会 | 2020年3月 | |||

| 四川省“高成長型”中小企業賞 | 成都QLS | 四川省経済·情報化委員会 | 2020年3月 | |||

| 2019年度蘇州区“納税貢献賞” | 甘粛QLS | 蘇州区委員会·区政府 | 2020年3月 | |||

| 2020年甘粛省技術革新モデル企業 | 甘粛QLS | 甘粛省工業·情報化委員会甘粛省財務庁 | 2020年8月 |

39

賞の選考基準

甘粛省優秀プロジェクト諮問賞(弊社CEO辛占昌さん)

甘粛省優秀工程相談賞は甘粛省発展と改革委員会が申請者が獲得した工事相談成果を総合的に評価することに基づいて授与され、ある業界内で比較的に高い独創性と経済潜在力を持つ工事プロジェクトのみに授与された。私たちが“カン地新産業化プロジェクト”はそのようなプロジェクトとして認定されており、戦昌新さんはプロジェクトの立案、実施、竣工段階でプロジェクトに突出した貢献をしています。

甘粛省のブランド品

甘粛省ブランド品は甘粛省ブランド戦略推進委員会が“人民製品品質法”、“国務院品質管理指針”と“甘粛省品質管理実施方案”に基づいて授与したものである。優秀な甘粛省地方ブランドを促進と育成するため、甘粛省ブランド戦略推進委員会はブランド戦略、製品品質管理、市場占有率、顧客満足度、年間利益と税収貢献、生産コストと年間利益、申請者の技術革新と製品開発能力、brと顧客サービスなどの指標に基づいて、申請者の資格に対して真剣な評価を行った。

蘇州区科学技術進歩賞

2012年8月、会社の“トマイシン原料生産廃液からシュウ酸を抽出する研究と開発”プロジェクトは酒泉市粛州県人民政府から“科学技術進歩一等賞”が授与された。この賞は現地人民政府が本プロジェクトの技術革新、プロジェクト規模、全体技術難点、経済効果、関連産業領域の科学技術進歩を促進するなどの重点数量化指標と定性指標を総合的に評価して授与したものである。

2013年中国化学工業医薬業界優秀製品ブランド(当工場ガンジー新を授与)®)

当社の製品ガンジーは新中国化学医薬業界協会、中国医薬業界協会、中国医薬企業発展促進会の共同審査を経て、“2013年中国化学工業医薬業界優秀製品ブランド”に選ばれた。審査過程は、会社の研究開発能力、マーケティング能力、技術革新、 および生産規模を含むが、これらに限定されない資格に基づいている。

甘粛省著名商標(弊社商標授与祁連Shan)

“人民Republic of China商標法”、“人民商標法実施条例”などの法律、行政法規によると、甘粛省工商行政管理局は条件を満たす申請者が甘粛省の有名な商標称号を獲得することを許可しているが、条件はこれらに限定されない:商標が公衆に認められ、合法的に所有されているかどうか、商標が比較的に高い名声/信用力と公衆の知名度を持っているかどうか。商標の背後にある製品が競争相手の品質よりも良いかどうか、顧客サービスが満足しているかどうか。甘粛省工商行政管理局はまた、申請者の過去3年間の売上高、地方税収貢献、br年の利益増加などの重要な業務指標について評価を行った。

甘粛省循環経済モデル企業

省発改委が提供した“甘粛省戦略性新興産業重点企業認定審査管理方法”によると、甘粛省発改委は以下の資質を備えた地方企業の戦略的新興成長モデル企業の地位を付与する権利があり、これらの資質は:ある業界の有名ブランド(Br)、業務成長性が高く、地方税収への貢献が大きく、市場競争力が強く、未来の発展潜在力が大きいことを含むが、これらに限らない。

40

国は企業技術の省級中心的地位を認めている

“甘粛省国家認定企業技術センター認定方法”によると、甘粛省工業·情報化庁は甘粛省発改委、甘粛省財務庁、国家税務局、甘粛省税務局が第三者機関に委託して申請者の資質に対して全面的なbr審査を行い、基準は年間売上高、純利益、資本化程度、生産規模、技術革新、研究開発能力、知的財産権所有権などの競争実力を含むがこれらに限定されない。

甘粛省の有名な商標(甘地新を授与)

“人民Republic of China商標法”、“人民商標法実施条例”などの法律、行政法規によると、甘粛省工商行政管理局は条件を満たす申請者が甘粛省の有名な商標称号を獲得することを許可しているが、条件はこれらに限定されない:商標が公衆に認められ、合法的に所有されているかどうか、商標が比較的に高い名声/信用力と公衆の知名度を持っているかどうか。商標の背後にある製品が競争相手の品質よりも良いかどうか、顧客サービスが満足しているかどうか。甘粛省工商行政管理局はまた、申請者の過去3年間の売上高、地方税収貢献、br年の利益増加などの重要な業務指標について評価を行った。

優秀な起業家賞(私たちのCEO辛占昌さんに授与)

中国石油天然ガスグループ会社と中国化工連合会は、以下の基準に基づいて、企業の研究開発能力、企業の最近5年間の利益増加状況、主要製品、企業の地方および国の課税寄与を共同で審査します。

甘粛省“専門新技術”企業

工業と情報化部が提供した“専門化新技術企業の発展促進に関する指導意見”と“中小企業の発展促進に関する計画”によると、甘粛省工業と情報化庁は以下の資質を有する企業に以下の資質を有する企業を授与する権利がある:経営状況が良好で、財務管理システムが健全で、組織が秩序良く、地方と中央政府から奨励されたハイテク産業製品。純利益の年平均成長率は高く(10%以上)、貸借対照率は低く(70%より低い)、経営管理レベルが高く、研究開発能力が強く、製品の品質が高く、生産環境が安全で、財務信用が高く、社会信用が高い。

戦略的新興成長型モデル企業

省発改委が提供した“甘粛省戦略性新興産業重点企業認定審査管理方法”によると、甘粛省発改委は以下の資質を備えた地方企業の戦略的新興成長モデル企業の地位を付与する権利があり、これらの資質は:ある業界の有名ブランド(Br)、業務成長性が高く、地方税収への貢献が大きく、市場競争力が強く、未来の発展潜在力が大きいことを含むが、これらに限らない。

41

成都市小巨人企業賞

“2018年高成長型中小企業と小巨人企業育成事業の展開に関する通知”(四川省経信委員会企業処)[2018]四川省経済信委員会、四川省中小企業局から授与され、成都市経済信委員会は申請者の製造能力の大きさ、年間利益、納税貢献、年営業収入などの条件に基づいて“成都市小巨人企業”賞を授与する権利がある。

石油·化学業界“専精特新”中小企業賞

中国共産党中央弁公庁、国務院弁公庁が発行した“石油と化学工業特別革新力認定方法”“中小企業賞”と“中小企業の健全な発展促進に関する意見”によると、中国石油と化学工業連合会、中国中小企業発展委員会は以下の資質に基づいてbr石油と化学工業専門革新中小企業賞を授与することを許可し、brは含まれているが、これらに限定されない:石油化学業界の有名ブランド、研究開発能力が強い。専門化 とある細分化市場の専門知識、市場競争力、いくつかの極めて競争力のあるIPの所有権と管理効率。

成都市ユニコーン企業賞

“成都市新経済委員会2018年新経済企業の育成に関する通知”(成都市新経済発展委員会[2018]成都市新経済委員会が発行)、成都市新経済委員会は資質のある産業専門家と金融専門家の助けを受けて、“成都市ユニコーン企業”を授与することを許可した。このような奨励は、投資資格、市場資本推定、年間純収入に基づいているが、これらに限定されない。

四川省“専精特新”中小企業賞

“専門化革新型中小企業の育成に関する提案”と“専門化革新型中小企業の育成に関する提案書の徹底実行に関する通知”に基づいて、四川省経済と情報化委員会は年間営業収入、年利益、納税貢献、会計信用、社会信用、銀行信用などの資質に従って四川省専精革新型中小企業賞を授与することを許可した。

四川省“高成長型”中小企業賞

四川省経済·情報化委員会は申請者の過去2年間の営業収入brに基づいて四川省“高成長型”中小企業賞を授与することを許可した。

2019年蘇州区“納税貢献賞”

授権酒泉市蘇州区委員会、区政府は申請者2019年の全体納税状況に基づいて、2019年度蘇州区“納税貢献賞”を授与した。

2020年甘粛省技術革新モデル企業

甘粛省工業·情報化委員会と甘粛省財政庁は申請者の年間業務収入、商業応用証明の革新貢献、資信、生産規模などの状況に基づいて“2020甘粛省科学技術革新モデル企業”を授与することを許可した。

42

資格

| 資格 | 個人

または実体 合格する |

代理店 | 発行する. 日付 |

満期になる 日付 | ||||

| テオマイシン製品GMP認証 | 甘粛QLS | 甘粛省食品薬品監督管理局 | 2015年3月 | 2020年3月1日* | ||||

| 甘草製品のGMP証明書は | 甘粛QLS | 甘粛省食品薬品監督管理局 | 2015年8月 | 2020年8月19日* | ||||

| 国家工業製品メーカー許可証 | 啓明する | 甘粛省品質技術監督局 | 2018年1月 | 2021年9月20日 | ||||

| “消毒製品生産企業生産許可証” | ハーン | 甘粛省衛生計生委員会 | 2017年6月 | 2021年5月31日 | ||||

| 中国のハイテク企業証明書 | 甘粛QLS | 甘粛省科学技術庁、甘粛省財務庁、甘粛省税務庁、甘粛省地方税務局 | 2017年11月 | 2023年11月(1) | ||||

| 除染許可証 | 甘粛QLS | 酒泉市環境保護局 | 2017年12月 | 2025年12月28日(2) | ||||

| 甘粛省肥料正式登録証明書 | 啓明する | 甘粛省農牧業 | 2017年12月 | 2022年12月31日 | ||||

| 薬品生産許可証 | 甘粛QLS | 甘粛省食品薬品監督管理局 | 2018年8月 | 2025年12月29日(3) | ||||

| 雄冠有機肥料登録証 | 啓明する | 農業·農村事務部 | 2020年5月 | 2025年5月 | ||||

| 雄冠有機無機複混肥“肥料登録証” | 啓明する | 農業·農村事務部 | 2020年5月 | 2025年5月 |

| メモ: | ||

| * | 2019年8月26日に改正された“薬品管理法”によると、2019年12月1日から、“良好な製造規範”認証が廃止された。 | |

| (1) | この証明書の有効期限は3年です。私たちの更新要請は2020年9月に承認された。 | |

| (2) | ライセンス原本の有効期限は三年です。私たちの更新要請は2021年2月に承認された | |

| (3) | 最初のライセンスは2021年2月に満期になります。私たちの更新要請は2021年2月に承認された |

知的財産権

私たちの知的財産権を保護することは私たちの業務の戦略的重点だ。私たちは特許法、商標法、商業秘密法、および秘密協定に依存して、私たちの固有の権利を確立して保護します。私たちは第三者知的財産権ライセンスに依存せずに私たちの業務で を使用します。

甘粛QLSを通じて、私たちは現在14件の中国特許を持っている。2026年から2029年まで、甘粛QLSが現在中国で発行している特許は異なる時期に満了する。甘粛QLSは現在2つの中国特許出願が出願中である。Ahanは現在中国特許出願中である。現在3つの中国特許出願が出願中であることが明らかになった。私たちは特許権が付与されたプロセスを有効期限内に使用する独占的な権利を持っています。 私たちの他の製品や関連製造プロセスについては、技術情報が国や地方製品標準に従ってドメインが公開されているため、いかなる特許 の許可も必要とせずにこれらの技術情報を使用することができます。私たちは他のすべての当事者の既存の特許権を侵害しない。

以下の表は、会社が発行した中国特許を簡単に紹介し、それぞれの公開番号、申請提出日、 発行日、満期日と所有権を含む。

43

| 特許番号 | ファイル 日付 | 発行する. 日付 |

満期になる 日付* | タイトル | 状態.状態 | |||||

| ZL 200410030776.4 | 2004年4月9日 | 2006年10月25日 | 2026年10月25日 | 肝滴欣の精製、薄膜コーティングと包接技術®. | 効き目がある | |||||

| ZL 20152133480.5 | 2015年12月30日 | 2016年6月22日 | 2026年6月22日 | 除塵プロセスです | 効き目がある | |||||

| ZL 20152113504.7 | 2015年12月30日 | 2016年8月24日 | 2026年8月24日 | テトラマイシン残留物を処理する装置 | 効き目がある | |||||

| ZL 201521129906.X | 2015年12月31日 | 2016年6月29日 | 2026年6月29日 | 廃水残留物処理システム。 | 効き目がある | |||||

| ZL 201521133522.5 | 2015年12月30日 | 2016年8月10日 | 2026年8月10日 | 二重効果濃縮器。 | 効き目がある | |||||

| ZL 201621459387.8 | 2016年12月28日 | 2017年7月7日 | 2027年7月7日 | 新規なテオマイシン発酵タンク。 | 効き目がある | |||||

| ZL 201621454988.X | 2016年12月28日 | 2017年7月7日 | 2027年7月7日 | 潰瘍性大腸炎を治療する漢方薬抽出装置。 | 効き目がある | |||||

| ZL 201621464545.9 | 2016年12月28日 | 2017年8月25日 | 2027年8月25日 | 野菜に殺虫剤を散布する装置。 | 効き目がある | |||||

| 201822114750.8** | 2018年12月17日 | 2019年12月6日 | 2028年12月6日 | テオマイシン残留中和剤。 | 効き目がある | |||||

| 201822114757.x** | 2018年12月17日 | 2019年12月6日 | 2028年12月6日 | テオマイシン結晶母液回収器。 | 効き目がある | |||||

| ZL 201920537937.0 | 2019年4月19日 | 2020年3月10日 | 2029年4月19日 | 漢方薬抽出装置 | 効き目がある | |||||

| ZL 201920726585.3 | 2019年5月12日 | 2020年3月10日 | 2029年5月21日 | 医薬品研磨機 | 効き目がある | |||||

| ZL 201921243962.4** | 2019年8月2日 | 2020年4月14日 | 2029年8月2日 | テトラマイシン製造用空気乾燥システム | 効き目がある | |||||

| ZL 201921244754.6** | 2019年8月2日 | 2020年4月14日 | 2029年8月2日 | 有機肥料製造用乾燥機 | 効き目がある | |||||

| 201810214947.0 | 2018年3月15日 | 生薬抗菌クリームの製造方法。 | 決を待つ | |||||||

| 201822121674.3 | 2018年12月18日 | テオマイシン発酵液滅菌フィルター。 | 決を待つ | |||||||

| 201910713025.9 | 2019年8月2日 | 生物有機肥料加工技術。 | 決を待つ | |||||||

| 201910713063.4 | 2019年8月2日 | 腐植酸カリウム沖水肥の加工技術 | 決を待つ | |||||||

| 201910712340.X | 2019年8月2日 | ヒマワリの有機肥料加工技術。 | 決を待つ | |||||||

| 201921244766.9 | 2019年8月2日 | 白酒米抽出物を製造するためのフィルター。 | 決を待つ |

| * | 特許侵害訴訟では、特許満期日がしばしば議論される。私たちの特許を侵害した第三者が私たちの特許の満期日に論争を起こさない保証はありませんし、このような紛争に対する抗弁に成功する保証もありません。 | |

| ** | 実用新案特許 |

44