規則497 (b) に従って提出

登録ファイル番号 033-46080

SPDR®S&P 500®ETF トラスト

(スパイまたは トラスト)

(Aユニット投資信託)

SPDRの主要な米国上場取引所®S&P 500®ETF信託:ニューヨーク証券取引所アルカ社、 のシンボルはSPY

2020年1月16日付けの目論見書

米国証券取引委員会は、これらの証券を承認または不承認にしておらず、この 目論見書の正確性または妥当性を伝えたりしていません。これと反対の表明は刑事犯罪です。信託証券(ユニット)は、連邦預金保険公社または米国政府のその他の機関によって保証または保険をかけられておらず、 そのようなユニットの預金や銀行による債務もありません。このような信託ユニットには、元本の損失を含む投資リスクが伴います。

著作権 2020 PDR サービス合同会社

スタンダードおよび ポート®、S&P®、S&P 500®5、スタンダード&プアーズ 500®”, “500® 標準預金領収書および貧困預託証券®、SPDR®および SPDR®は、S&P Globalの一部門であるStandard & Poors Financial Services LLCの登録商標であり、S&P Dow Jones Indices LLC(S&P)によって使用がライセンスされ、ステート・ストリート・グローバル・アドバイザーズ・ファンド・ディストリビューターズ合同会社(旧称「ステート・ストリート・グローバル・マーケッツ、LLC」)による使用のサブライセンスを受けています。トラストは、ステート・ストリート・グローバル・アドバイザーズ・ファンド・ディストリビューターズ合同会社からのサブライセンス に従ってこれらの商標を使用することが許可されています。本信託は、S&P、その関連会社、または第三者のライセンサーが後援、承認、販売、または販売するものではありません。

i

要約

投資目標

本信託は、費用を差し引いた上で、S&P 500の価格および利回りのパフォーマンスに概ね対応する投資結果を提供することを目指しています。®インデックス (インデックス)。

信託の手数料と費用

この表は、信託が毎年支払う手数料と費用を見積もったものです。したがって、これらの手数料と費用は、ユニットを購入して保有する際に間接的に支払うことになります。流通市場でのユニットの購入および売却に対してお客様が支払う可能性のある金融仲介業者への仲介手数料およびその他の手数料 は反映されません。

| 投資主手数料: |

[なし] | |||

| (投資から直接支払われる手数料) |

推定年間信託経常営業費用:

(投資額に対するパーセンテージとして毎年支払う費用)

|

現在の推定年間信託経常営業費用 |

% として 信託平均純資産 |

|||

| 受託者手数料 |

0.0494 | % | ||

| S&P ライセンス料 |

0.0302 | % | ||

| マーケティング |

0.0141 | % | ||

| その他の営業費用 |

0.0008 | % | ||

|

|

|

|||

| 合計 |

0.0945 | % | ||

将来の費用発生額は、主に信託の純資産の水準と経費の水準によって異なります。

1

創業以来の投資額10,000ドルの増加(1)(2)

| (1) | 過去の実績は、必ずしも本信託が将来どのように業績を上げるかを示すものではありません。 |

| (2) | 1997年9月30日より、信託の会計年度末が12月31日から9月30日に変更されました。 |

信託投資とポートフォリオ売上高

本信託は、インデックスに含まれる普通株式のポートフォリオ( ポートフォリオ)を保有することにより、投資目的の達成を目指しています。ポートフォリオ内の各株式のウェイトは、インデックス内の当該株式のウェイトに実質的に対応します。

この目論見書では、ポートフォリオ証券という用語は、信託が実際に保有し、信託ポートフォリオを構成する普通株式を指し、インデックス証券という用語は、インデックスプロバイダーであるS&P Dow Jones Indices LLC(S&P)が決定する、インデックスに含まれる普通株式を指します。ポートフォリオはいつでも、可能な限り 個のインデックス証券で構成されます。ポートフォリオ証券とインデックス証券の構成と加重の対応を維持するため、ステート・ストリート・グローバル・アドバイザーズ・トラスト・カンパニー(受託者)またはその親会社であるステート・ストリート・バンク・アンド・トラスト・カンパニー(SSBT)は、S&Pがインデックス内のインデックス証券の同一性および/または相対的な加重を定期的に変更するように、ポートフォリオを随時調整します。受託者またはSSBT は、これらの調整の一部を集計し、少なくとも毎月、または指数が大幅に変更された場合はより頻繁にポートフォリオに変更を加えます。

信託は、有価証券の売買(またはポートフォリオの引き渡し)時に、仲介手数料などの取引費用を支払う場合があります。インデックス銘柄の大幅なリバランスが 行われた場合、このような取引コストは高くなる可能性があり、ユニットを課税対象口座に保有している場合にも税金が高くなる可能性があります。これらの費用は、信託の年間経常営業費の見積もりには反映されていないため、 信託の業績に影響します。直近の会計年度における信託のポートフォリオ回転率は、ポートフォリオの平均価値の3%でした。信託のポートフォリオ回転率には、 処理中のユニットの作成または償還によって受領または引き渡された有価証券は含まれていません。ポートフォリオの売上高は、以下の変更に応じて変化します

2

指数および信託契約の要件(後述の「信託の組織」で定義)。

信託は特定の時点で特定のインデックス証券を所有していない場合がありますが、通常、信託はインデックス証券に多額の投資を行うことになり、その結果、インデックスのパフォーマンスと信託のパフォーマンスは密接に一致することになります。指数の詳細については、下記のS&P 500指数をご覧ください。トラストは先物やスワップを保有または取引せず、商品プールでもありません。

配当金

配当金の支払いは、四半期ごとに、4月、7月、10月、1月の最終営業日(作成ユニット購入 (作成)の購入および償還で定義)に行われます。配当金と分配金、および配当と分配に関する追加情報を参照してください。

ユニットの償還

信託でユニットを直接購入または償還できるのは、特定の機関投資家 (通常はマーケットメーカーまたはその他のブローカー・ディーラー)のみであり、購入または償還できるのはクリエーションユニットと呼ばれる50,000ユニットの大きなブロックのみです。受益者の権利(ブックエントリーオンリーシステムで定義されている)の詳細については、「クリエーションユニットの購入および 償還および信託契約」を参照してください。

議決権、ブックエントリー専用システム

受益者は、解約に関する場合や 信託契約に明示的に定められている場合を除き、信託に関して投票する権利を有しないものとします。信託契約をご覧ください。各ユニットは、預託信託会社(DTC)の候補者としてCede & Co. の名義で登録され、DTCに、または に代わって預託される1つ以上のグローバル証券によって代表されます。図書入力専用システムをご覧ください。

信託契約の改正

信託契約(以下の「信託組織」で定義)は、本書に記載されている特定の状況下では、受益者の同意なしに、受託者およびPDR Services, LLC (スポンサー)によって随時修正される場合があります。信託契約は、受益者の同意を得て、特定の状況下で受益者の 権利を変更するために、スポンサーと受託者が修正することもできます。信託契約の修正が締結された直後に、受託者は受益者に書面で通知するよう手配します。 信託契約の「信託契約改正」を参照してください。

3

信託投資の主なリスク

すべての投資と同様に、信託への投資には一定のリスクがあり、信託への投資でお金を失う可能性があります。将来の投資家は、ユニットへの投資を決定する前に、以下に記載されているリスク要因、追加リスク情報にある追加のリスク要因、およびこの目論見書に含まれるその他の情報を慎重に検討する必要があります。

パッシブ戦略/インデックスリスク。 信託は積極的に管理されていません。むしろ、信託は 管理対象外の証券インデックスのパフォーマンスを追跡しようとしています。これは、一般的にベンチマーク指数を上回ることを目指すアクティブ運用ファンドとは異なります。その結果、信託は、特定の証券、特定の業界、市場セクターの現在または将来の業績にかかわらず、インデックスの構成銘柄を保有することになります。市場の状況や個々の証券のパフォーマンスに関係なく証券への投資を継続すると、信託が積極的な戦略を採用した場合よりも信託のリターンが低くなる可能性があります。

インデックストラッキングのリスク。 トラストは インデックスのパフォーマンスを可能な限り綿密に追跡することを目的としていますが (すなわち、 に (指数との相関性が高い場合)、ポートフォリオの調整にかかる費用や取引 費用により、信託のリターンがインデックスのリターンと一致しないか、高い相関関係に達しない可能性があります。さらに、流通市場で特定のインデックス証券が入手できない場合や、その他の 特別な事情により、信託が必ずしもインデックスのパフォーマンスを完全に再現できるとは限らない可能性があります(例:、証券の取引が停止されている場合)。

株式投資リスク。 信託への 投資には、経済的および政治的発展、金利の変動、および 証券価格の予想される傾向などの要因によって引き起こされる市場の変動など、他の株式ファンドへの投資と同様のリスクが伴います。

信託への投資には、株価の一般的な水準が下落し、それにより投資の価値に悪影響を及ぼすリスクを含む、 広範囲にわたる普通株式ポートフォリオへの投資のリスクが伴います。ポートフォリオ証券の価値は、 ポートフォリオ証券の発行者の財政状態の変化、一般的な普通株式の価値、およびその他の要因に応じて変動する可能性があります。インデックス証券とポートフォリオ証券のアイデンティティと加重は、随時変化します。

ポートフォリオ証券の発行者の財政状態が悪化したり、株式市場の一般的な状態が悪化したりする可能性があります。いずれの場合も、 ポートフォリオの価値が減少し、ひいてはユニットの価値が低下する可能性があります。信託は積極的に運用されていないため、発行体の不利な財政状態があっても、発行体がインデックスから削除されない限り、ポートフォリオから除外されることはありません。普通株式は、発行体に対する市場の信頼や認識が変化するにつれて、一般的な株式市場の変動や、変動の激しい価値の増減の影響を受けやすくなります。これらの投資家の認識は、さまざまな予測不可能なものに基づいています

4

政府、経済、金融、財政政策に関する期待、インフレ率と金利、経済の拡大または収縮、世界的または地域的な政治、経済危機および銀行危機を含む 要因。

特定の発行者の普通株式の保有者は、発行者の所有者としての普通株主の権利は通常、その発行者の債権者または債務または優先株式の保有者の権利に従属するため、優先株の保有者および発行者の負債 債務の保有者よりもリスクが高くなります。さらに、通常、満期時に支払われる元本が記載されている負債 証券、または清算優先権があり、任意または必須の償還条項が記載されている優先株とは異なり、普通株式には固定の 元本も満期もありません。普通株式が発行されている限り、普通株式の価値は市場の変動の影響を受けます。ポートフォリオの価値は、信託の全期間にわたって変動します。

ポートフォリオ証券の発行者が配当を支払うという保証はありません。分配金は通常、 ポートフォリオ証券の発行者による配当の申告に依存し、そのような配当の申告は通常、発行者の財政状態や一般的な経済状況など、さまざまな要因によって異なります。

トラスト・パフォーマンス

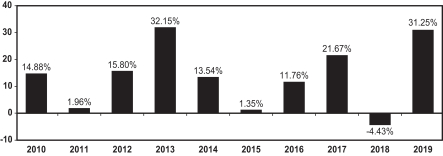

以下の棒グラフと表は、純資産に基づく信託の業績の年ごとの変化を示し、 信託の平均年間収益が指数の平均年間収益率とどのように 比較されるかを示すことにより、信託への投資のリスクを示しています。信託の過去の実績(税引前および税引後)は、必ずしも 将来の信託の業績を示すものではありません。最新のパフォーマンス情報は、http://www.spdrs.com からオンラインでご覧いただけます。

棒グラフの合計収益と の合計 表に示されている税引き後の収益は、以下に示す最後の暦年に行われた最後の所得分配の再投資価格を仮定して計算されています(すなわち、19年12月20日)は、その年の最終営業日の ユニットあたりの純資産価値(NAV)でした(すなわち(19年12月31日)、そのような分配の実際の再投資価格(翌暦年 年の1月の最終営業日の純資産価額)ではなく、(例:、1/31/20)。そのため、前暦年の実際の業績計算は、以下の棒グラフや表に示されているものと異なる場合があります。信託は配当再投資サービスを提供していないため(配当 および分配金を参照)、投資家の業績は下記の棒グラフや表に示されているものと異なる場合があります。

5

年間トータルリターン(12月31日に終了した年度)

最高の四半期利益:2019年3月31日に終了した四半期の13.58%。

最も低い四半期利益:2011年9月30日に終了した四半期の13.84%。

年間平均トータルリターン(2019年12月31日に終了する期間)

の 表に記載されている税引き後の申告書は、過去最高の個人連邦限界所得税率を使用して計算されており、州税および地方税の影響は反映されていません。実際の税引き後の申告は、特定の税務状況によって異なり、以下に示すものとは異なる場合があります。税引き後の収益は、401(k)プランや個人退職金口座などの税繰延契約を通じてユニットを保有している投資家には関係ありません。ユニットの保有者がユニットの売却により 資本損失を計上すると想定される税制上の優遇措置により、税引後利益は税引前利益を上回る可能性があります。

| 過去 1 年間 |

過去 五年 |

過去 十年 |

||||||||||

| 信頼 |

||||||||||||

| 税引前リターン |

31.25 | % | 11.55 | % | 13.40 | % | ||||||

| 分配金の税引後リターン |

30.68 | % | 11.02 | % | 12.91 | % | ||||||

| 分配金およびクリエーションユニットの売却または償還に関する税引後返金 |

18.86 | % | 9.09 | % | 11.13 | % | ||||||

| インデックス(手数料、経費、税金の控除は反映されません) |

31.49 | % | 11.70 | % | 13.56 | % | ||||||

6

購入および販売情報

信託の個々のユニットは、 ブローカー・ディーラーを通じて、市場シンボルSPYを付けてNYSE Arca, Inc.(取引所)で市場価格で売買できます。商品は、NAV(プレミアム)より高い市場価格(プレミアム)または低い市場価格(ディスカウント)で取引されます。ユニットは、シンガポール証券取引所(証券コード S27)、東京 証券取引所(コード 1557)およびオーストラリア証券取引所にも上場および取引されています。将来、ユニットは他の銘柄に上場して取引される可能性があります 米国以外の取引所。ユニットは、取引所、シンガポール証券取引所、東京証券取引所、オーストラリア証券取引所の他に、 の他の取引市場または場所で購入できます。

信託でユニットを直接購入または償還できるのは特定の機関投資家(通常はマーケットメーカーまたはその他のブローカーディーラー)のみで、購入または償還できるのはクリエーションユニットと呼ばれる50,000ユニットの大きなブロックのみです。クリエーションユニットの取引は、預け入れまたは引き渡しと引き換えに行われます インデックスに含まれる有価証券の実質的な複製を構成する現物有価証券または 現金。

税金 情報

信託は、経常利益および/またはキャピタルゲインとして現在課税対象となると予想される分配を行います。 お客様が 401 (k) プランや個人退職金口座などの税繰延制度詳細については、下記の連邦所得税をご覧ください。

S&P 500インデックス

このインデックスには、厳選された500社の企業が含まれており、そのすべてが全国の証券取引所に上場しており、24を超える業界グループにまたがっています。2019年12月31日現在、この指数に含まれる5大業界グループは、ソフトウェアとサービス 12.46%、メディアとエンターテインメント 8.23%、医薬品、バイオテクノロジー、ライフサイエンス 7.67%、医療機器とサービス 6.54%、テクノロジーハードウェア と機器 6.51% でした。1968年以来、この指数は米国経済の主要セクターを追跡する米国商務省の主要指標リストに含まれています。インデックスの市場価値に関する最新の情報は、 市場情報サービスから入手できます。指数は、信託に関係なく決定、構成、計算されます。

S&Pは、信託による投資単位の創設または売却、または指数証券またはポートフォリオ証券の購入または売却のタイミング、価格設定、数量および割合の決定について 責任を負わず、また関与しません。S&Pおよび指数に関するこの目論見書の は、スポンサーが信頼できると考える情報源から入手したものですが、スポンサーはそのような情報の正確性について一切責任を負いません。

7

次の表は、1960年から2019年までのインデックスの実際のパフォーマンスを示しています。表示されている の結果は、今後指数によって生み出される可能性のある収益利回りやキャピタルゲインまたはキャピタルロスを代表するものと見なすべきではありません。

結果は信託の将来の業績を表すものと見なすべきではありません。

| 年 |

カレンダー年度末 インデックス値* | カレンダー年末インデックス 値 1960=100 | チェンジインの索引暦年 | カレンダー年度末 利回り** | ||||||||||||

| 1960 |

58.11 | 100.00 | — | % | 3.47 | % | ||||||||||

| 1961 |

71.55 | 123.13 | 23.13 | 2.98 | ||||||||||||

| 1962 |

63.10 | 108.59 | –11.81 | 3.37 | ||||||||||||

| 1963 |

75.02 | 129.10 | 18.89 | 3.17 | ||||||||||||

| 1964 |

84.75 | 145.84 | 12.97 | 3.01 | ||||||||||||

| 1965 |

92.43 | 159.06 | 9.06 | 3.00 | ||||||||||||

| 1966 |

80.33 | 138.24 | –13.09 | 3.40 | ||||||||||||

| 1967 |

96.47 | 166.01 | 20.09 | 3.20 | ||||||||||||

| 1968 |

103.86 | 178.73 | 7.66 | 3.07 | ||||||||||||

| 1969 |

92.06 | 158.42 | –11.36 | 3.24 | ||||||||||||

| 1970 |

92.15 | 158.58 | 0.10 | 3.83 | ||||||||||||

| 1971 |

102.09 | 175.68 | 10.79 | 3.14 | ||||||||||||

| 1972 |

118.05 | 203.15 | 15.63 | 2.84 | ||||||||||||

| 1973 |

97.55 | 167.87 | –17.37 | 3.06 | ||||||||||||

| 1974 |

68.56 | 117.98 | –29.72 | 4.47 | ||||||||||||

| 1975 |

90.19 | 155.21 | 31.55 | 4.31 | ||||||||||||

| 1976 |

107.46 | 184.93 | 19.15 | 3.77 | ||||||||||||

| 1977 |

95.10 | 163.66 | –11.50 | 4.62 | ||||||||||||

| 1978 |

96.11 | 165.39 | 1.06 | 5.28 | ||||||||||||

| 1979 |

107.94 | 185.75 | 12.31 | 5.47 | ||||||||||||

| 1980 |

135.76 | 233.63 | 25.77 | 5.26 | ||||||||||||

| 1981 |

122.55 | 210.89 | –9.73 | 5.20 | ||||||||||||

| 1982 |

140.64 | 242.02 | 14.76 | 5.81 | ||||||||||||

| 1983 |

164.93 | 283.82 | 17.27 | 4.40 | ||||||||||||

| 1984 |

167.24 | 287.80 | 1.40 | 4.64 | ||||||||||||

| 1985 |

211.28 | 363.59 | 26.33 | 4.25 | ||||||||||||

| 1986 |

242.17 | 416.75 | 14.62 | 3.49 | ||||||||||||

| 1987 |

247.08 | 425.19 | 2.03 | 3.08 | ||||||||||||

| 1988 |

277.72 | 477.92 | 12.40 | 3.64 | ||||||||||||

| 1989 |

353.40 | 608.15 | 27.25 | 3.45 | ||||||||||||

| 1990 |

330.22 | 568.26 | –6.56 | 3.61 | ||||||||||||

| 1991 |

417.09 | 717.76 | 26.31 | 3.24 | ||||||||||||

| 1992 |

435.71 | 749.80 | 4.46 | 2.99 | ||||||||||||

| 1993 |

464.45 | 802.70 | 7.06 | 2.78 | ||||||||||||

| 1994 |

459.27 | 790.34 | –1.54 | 2.82 | ||||||||||||

| 1995 |

615.93 | 1,059.92 | 34.11 | 2.56 | ||||||||||||

8

| 年 |

カレンダー年度末 インデックス値* | カレンダー年末インデックス 値 1960=100 | チェンジインの索引暦年 | カレンダー年度末 利回り** | ||||||||||||

| 1996 |

740.74 | 1,274.70 | 20.26 | % | 2.19 | % | ||||||||||

| 1997 |

970.43 | 1,669.99 | 31.01 | 1.77 | ||||||||||||

| 1998 |

1,229.23 | 2,115.35 | 26.67 | 1.49 | ||||||||||||

| 1999 |

1,469.25 | 2,528.39 | 19.53 | 1.14 | ||||||||||||

| 2000 |

1,320.28 | 2,272.04 | –10.14 | 1.19 | ||||||||||||

| 2001 |

1,148.08 | 1,975.70 | –13.04 | 1.36 | ||||||||||||

| 2002 |

879.82 | 1,514.06 | –23.37 | 1.81 | ||||||||||||

| 2003 |

1,111.92 | 1,913.47 | 26.38 | 1.63 | ||||||||||||

| 2004 |

1,211.92 | 2,085.56 | 8.99 | 1.72 | ||||||||||||

| 2005 |

1,248.29 | 2,148.15 | 3.00 | 1.86 | ||||||||||||

| 2006 |

1,418.30 | 2,440.72 | 13.62 | 1.81 | ||||||||||||

| 2007 |

1,468.36 | 2,526.86 | 3.53 | 1.89 | ||||||||||||

| 2008 |

903.25 | 1,554.38 | –38.49 | 3.14 | ||||||||||||

| 2009 |

1,115.10 | 1,918.95 | 23.45 | 1.95 | ||||||||||||

| 2010 |

1,257.64 | 2,164.24 | 12.78 | 1.87 | ||||||||||||

| 2011 |

1,257.60 | 2,164.17 | –0.003 | 2.23 | ||||||||||||

| 2012 |

1,426.19 | 2,454.29 | 13.41 | 2.19 | ||||||||||||

| 2013 |

1,848.36 | 3,180.79 | 29.60 | 1.89 | ||||||||||||

| 2014 |

2,058.90 | 3,543.10 | 11.39 | 2.01 | ||||||||||||

| 2015 |

2043.94 | 3517.36 | –0.0073 | 2.20 | ||||||||||||

| 2016 |

2,238.83 | 3,852.74 | 9.53 | 2.10 | ||||||||||||

| 2017 |

2,673.61 | 4,600.95 | 19.42 | 1.83 | ||||||||||||

| 2018 |

2,506.85 | 4,313.97 | –6.24 | 2.14 | ||||||||||||

| 2019 |

3,230.78 | 5,559.77 | 28.88 | 1.80 | ||||||||||||

| * | 出典:S&Pは、手数料、経費、税金の控除は行っていません。 |

| ** | 出典:S&P 利回りは、現金配当総額をインデックス内の株式の総市場価値で割って得られます。 |

配当と配分

配当とキャピタルゲイン

ユニットの保有者は、4月、7月、10月、1月の最終営業日に、該当する 期間中にポートフォリオ証券に申告された現金配当の金額に相当する金額を受け取ります。この金額には、信託の運営に関連する手数料および費用、および該当する場合は税金を差し引いた金額が差し引かれます。このような手数料や経費のため、通常、ユニットの配当利回りはインデックスの配当利回りよりも低くなります。現在、そのような分配はすべて 四半期ごとに行われていますが、特定の限られた状況下では、受託者はそのような分配が行われる時期を変更することがあります。

課税年度中に信託が認めた資本利得のうち、その年度中に分配されないものは、通常、少なくとも毎年、その年の1月に分配されます

9

課税年度以降。信託は、改正された 1986年の内国歳入法(以下「本法」)によって課された特定の分配要件を満たすために、年末直後に追加の分配を行う場合があります。

分配額は、期間によって大きく異なる場合があります。 限定的な状況下では、ユニットの保有者に特別配当が支払われることもあります。配当および分配に関する追加情報を参照投資家は、信託 配当に関連する税務上の影響や、ユニットの売却または償還に関連する税務上の影響について、税理士に相談する必要があります。

配当なし再投資サービス

信託は配当再投資サービスを提供していません。ブローカーディーラーは、独自の裁量により、現在の市場価格で流通市場で追加のユニットを購入する配当再投資 サービスを提供する場合があります。投資家は、ブローカーディーラーが提供する配当再投資プログラムに関する詳細について、ブローカーディーラーに相談する必要があります。

配当再投資サービスを通じて追加のユニットに再投資された現金による分配は、投資家の ブローカー・ディーラーが提供した場合、そのような配当が現金で受領された場合と同じ範囲で課税対象配当となります。

連邦所得税

以下は、 ユニットの所有および処分が米国連邦所得税に及ぼす重大な影響を説明したものです。以下の説明では、ユニットへの投資に関連する一般的な税務情報を記載していますが、特定の 人がユニットに投資する決定に関連する可能性のある米国連邦所得税の考慮事項をすべて網羅しているわけではありません。この議論では、ユニットの受益者の特定の状況に照らして関係する可能性のある税務上の影響のすべてについては説明していません。これには、代替となる最低課税上の影響、 メディケア拠出税の影響、および次のような特別な規則の対象となる受益者に適用される税上の影響が含まれます。

| • | 特定の金融機関。 |

| • | 規制対象の投資会社。 |

| • | 不動産投資信託; |

| • | を使用する証券のディーラーまたはトレーダー 時価総額 税務会計の方法; |

| • | ヘッジ取引、ストラドルセール、ウォッシュセール、コンバージョン取引、または統合取引の一環としてユニットを保有している者、または ユニットに関して建設的な売却を行う者 |

10

| • | 米国連邦所得税の対象となる機能通貨が米ドルではない米国保有者(以下に定義) |

| • | 米国連邦所得税の目的でパートナーシップとして分類される法人、またはその他の方法でパススルー事業体として扱われる法人 |

| • | 特定の元米国市民および居住者および駐在員団体 |

| • | 個人退職金口座またはRoth IRAを含む非課税法人、または |

| • | 保険会社。 |

米国連邦所得税の目的でパートナーシップとして分類される 事業体がユニットを保有している場合、パートナーの米国連邦所得税の取り扱いは、通常、パートナーの地位とパートナーシップの活動によって異なります。パートナーシップ 持株ユニットおよびそのようなパートナーシップにあるパートナーは、ユニットを保有および処分することによる特定の米国連邦所得税への影響について、税理士に相談する必要があります。

以下の説明は、(i) 米国連邦所得税の目的で当該ユニットの受益者として扱われ、(ii) 当該ユニットを資本資産 として保有し、(iii) 特に明記されていない限り、米国の保有者であるユニットの所有者にのみ適用されます。米国の保有者とは、(i) 米国の市民または居住者である個人、(ii) 米国、米国内のいずれかの州、またはコロンビア特別区の法律に基づいて 設立または組織された法人または法人として課税対象となる法人またはその他の法人、または (iii) その収入が源泉に関係なく米国連邦所得課税の対象となる不動産または信託です。

この議論は、法令、行政上の宣言、司法上の決定、および最終的、暫定的、提案された財務省規則に基づいており、これらはすべて変更される可能性があり、遡及的に効力が生じる可能性があります。

ユニットの購入予定者は、米国連邦所得税および相続税法の特定の状況への適用、および州、地方、または外国の課税管轄区域の法律に基づいて生じる税務上の影響について、 税理士に相談することをお勧めします。

信託の課税

信託は、2019年9月30日に終了した課税年度について、本規範のサブチャプターM(a RIC)に基づく規制対象投資会社としての資格を有しており、現在および将来の課税年度においてRIC としての資格を得る予定であると考えています。信託が適格であり、以下に説明する分配要件を満たしていると仮定すると、信託は通常、ユニットの保有者(投資主)に適時に 方法で分配された所得に対して米国連邦所得税の対象にはなりません。

任意の課税年度のRICとしての資格を得るには、信託は、とりわけ、 その課税年度の所得テストと資産分散テストの両方を満たさなければなりません。

11

具体的には、(i) 当該課税年度の信託総収入の少なくとも90%は、配当、利息、特定の証券ローンに関する支払い、 株式、証券、または外貨の売却またはその他の処分による利益、そのような株式、証券、または 通貨への投資事業に関して得られるその他の収入(オプション、先物または先渡契約からの利益を含むがこれらに限定されない)で構成されている必要があります; および適格上場パートナーシップの持分から得られる純利益(当該収入、適格RIC収入)また、(ii) 信託の保有額は、当該課税年度の各四半期末に、(a) 信託の総資産の価値の少なくとも50%が現金および現金項目、他のRICの証券、米国政府証券、その他の有価証券に充てられるように、信託の保有を分散させる必要があります。また、そのような他の有価証券は、いずれかの発行者について 本信託の価値の5%を超えない金額に制限されます総資産で、当該発行体の発行済み議決権有価証券の10%以下、および(b)信託総額の25%以下 資産は、(x) 本信託が管理し、同じ、類似または関連する取引 または事業に従事するいずれかの発行者または2つ以上の発行者の証券(米国政府証券または他のRICの証券を除く)に、または(y)1つ以上の適格上場パートナーシップの証券に投資されます。適格上場パートナーシップは、通常、米国連邦のパートナーシップとして扱われる事業体として定義されます 所得税の目的 (i) 当該事業体の持分が確立された証券市場で取引されているか、または流通市場またはそれに相当する市場で容易に取引可能であり、(ii) 当該事業体の該当する課税年度の総収入のうち、適格RIC所得が占めるのは90%未満です。適格上場パートナーシップ以外のパートナーシップから得られる収入のうち、信託が直接得た場合にその収入が適格RIC所得を構成する の範囲でのみ、適格RIC所得として扱われます。

分配所得に対する米国連邦 所得税が免除されるためには、本信託は、投資会社の課税所得(信託が支払った配当金の控除前に決定される)の少なくとも90%と純額を適時に投資主に分配しなければなりません。 各課税年度の非課税利息収入。一般に、RICの投資会社の課税年度における課税所得は課税所得であり、純キャピタルゲイン (つまり、純短期資本損失に対する純長期キャピタルゲインの超過額)やその他の調整を考慮せずに決定されます。信託が投資主に適時に分配しない純キャピタルゲインを含む課税所得は、 通常の法人税率による米国連邦所得税の対象となります。

RICは、各暦年中に分配しなかった特定の 金額に対して、控除対象外の 4% の物品税が課せられます。この物品税を回避するには、RICは各暦年中に、(i)その暦年の通常の課税所得の98%、(ii)その暦年のキャピタルゲイン純利益の98.2%の合計に少なくとも等しい金額を分配する必要があります 暦年の10月31日に終了した1年間の期間と、(iii) その年に 分配されなかった過去年度の経常利益およびキャピタルゲイン。信託がこの分配要件を満たしているかどうかを判断する目的で、(i) 特定の経常利益および損失は

12

それ以外の場合、10月31日以降の暦年の一部は翌暦年の1月1日に発生するものとして扱われ、(ii) 信託は 米国連邦所得税を支払った収益または利益を分配したものとみなされます。

信託がRICとしての資格を失った場合、または が課税年度の 90% の分配要件を満たさなかった場合、信託は、たとえそのような所得が 投資主に分配されたとしても、純キャピタルゲインを含む課税所得に対して通常の法人税率で米国連邦所得税の対象となり、収益および利益からのすべての分配は配当所得として課税されます。このような配当は通常、米国の法人保有者の場合は配当金受領控除の対象となり、個々の米国保有者の場合は 適格配当収入となります。米国保有者への連邦所得税の課税上の影響分配を参照してください。さらに、信託は、RICとしての課税を再度受ける前に、未実現利益を認識し、税金を支払い 、分配を行う必要があります(利息がかかる場合があります)。ただし、信託が上記の所得テストまたは分散テストを満たさない場合は、その不履行を適時に是正し、税金を支払い、米国内国歳入庁(IRS)に通知することで、RICとしての地位を失うことを回避できる可能性があります。

米国連邦所得税および物品税の免除に必要な分配要件を満たすために、信託は ポートフォリオ証券の利回りパフォーマンスを超える分配を行う必要があり、証券の売却を求められる場合があります。

米国保有者への税務上の影響

ディストリビューション。信託の経常利益および純短期キャピタルゲインの分配は、適格配当所得の分配に関して以下の に記載されている場合を除き、米国連邦所得税の目的で定められた 信託の現在または累積の収益および利益から支払われる範囲で、通常、経常利益として米国保有者に課税されます。純キャピタルゲインの分配(または以下に説明するみなし分配)は、もしあれば、米国保有者がユニットを所有していた期間に関係なく、長期キャピタルゲインとして課税されます。 信託の現在および累積の収益および利益を超える金額の分配は、資本還元として扱われ、その投資単位の米国保有者ベースに対して適用され、減額されます。かかる分配金の 額が米国保有者のユニットベースを超える場合、超過分はユニットの売却または交換による利益として扱われます。

信託が課税年度中に行う分配の最終的な税特性は、 課税年度の終了後まで決定できません。その結果、信託は、課税年度中に、現在および累積の収益と利益を超える金額で総分配を行う可能性があります。 資本還元たとえば、信託がポートフォリオ預金に関連して預け入れられた現金の金額を分配する場合( など)、分配が行われる可能性があります

13

以下の「クリエーションユニットの購入と償還(購入(クリエイション)」で定義されています。 資本還元分配金は、発行済投資口数が大きく変動する期間に発生する可能性が高くなります。

信託の適格配当収入の個人またはその他の者への分配 非法人の 米国保有者は適格配当所得者として扱われるため、長期キャピタルゲインに適用される税率で課税されます。ただし、米国の保有者が ユニットに関する特定の保有期間およびその他の要件を満たし、信託が原株に関する特定の保有期間およびその他の要件を満たしている場合に限ります。適格配当収入には通常、特定の基準を満たす国内企業からの配当と外国 企業からの配当が含まれます。

信託が米国の法人保有者に分配する配当金は、配当が信託が受領した配当金受領控除の対象となる配当金の分配で構成され、米国保有者が原株に関する 一定の保有期間およびその他の要件を満たしている場合に限り、 配当金受領控除の対象となります。配当金受取控除の対象となる配当金は、通常、国内法人からの配当です。

信託は、純キャピタルゲインを少なくとも年に1回分配する予定です。ただし、信託が再投資のための純キャピタルゲインを保有している場合は、当該純キャピタルゲインを投資主に 分配されたものとして扱うことを選択することができます。信託がそのような選択を行う場合、各米国保有者は、当該未分配純キャピタルゲインの一部を長期キャピタルゲインとして報告する必要があり、信託が未分配純キャピタルゲインに対して支払った米国連邦 所得税のうち、自己の米国連邦所得税負債がある場合は、控除額に対する控除として請求し、適切に提出された米国連邦所得税申告書に対して 控除額を請求する権利を有します。} そのような納税義務を超えています。さらに、米国の各保有者は、かかる未分配の純キャピタルゲインと関連する控除および/または払い戻しとの差額により、ユニットの調整後課税基準を引き上げる権利があります。信託が課税年度の純キャピタルゲインの全部または一部を保有している場合、 信託が今回の選挙を行うという保証はありません。

分配金の税制上の取り扱いは、信託の現在および累積の収益と利益に依存するため、ユニットの取得直後に受け取った分配金は課税対象となる場合があります。ただし、経済的な問題として、その分配は米国保有者の初期投資の 利益に相当します。配当金は通常、支払われた時点で分配されたものとして扱われますが、10月、11月、または12月に申告され、その か月の特定の日に登録投資主に支払われ、翌年の1月に支払われるものは、米国連邦所得税の観点から、信託が分配し、申告した年の12月31日に投資主が受領したものとして扱われます。投資主には、分配金に関する米国連邦税の課税状況について、毎年 通知されます。

ユニットの販売と償還。 一般に、ユニットの売却またはその他の処分時に、米国の保有者は、同額のキャピタルゲインまたはキャピタルロスを計上します

14

売却またはその他の処分によって実現された金額と、関連するユニットにおける米国保有者の調整後課税基準との差異(ある場合)。当該ユニットの米国保有者の保有期間が売却またはその他の処分の日から1年以上経過していた場合、かかる利益または損失は通常、長期的な キャピタルゲインまたはキャピタルロスになります。現行法では、純キャピタルゲイン(つまり、正味長期キャピタルゲインが 純短期資本損失を超える額)は 米国の法人以外の保有者は、通常、経常利益に適用される税率よりも低い税率で米国連邦所得税の対象となります。

米国の保有者が6か月以内に保有しているユニットの売却またはその他の処分により認識した損失は、当該ユニットに関して受領した(または前述のとおり、受領したとみなされる)長期キャピタルゲインの分配の範囲内で、 長期キャピタル損失として扱われます。さらに、米国保有者がユニットの売却またはその他の処分の前後30日以内にユニットを取得した場合、または ユニット取得の契約またはオプションを締結した場合、ユニットの売却またはその他の処分による損失は認められません。このような場合、取得したユニットの基準は、不当損失を反映して調整されます。

米国の保有者が受領した場合 ユニットの償還による現物配分(創造単位を構成するものでなければならず、 創造単位の購入および償還で説明されているとおり)、米国の保有者は、 株と償還時に受領した現金の償還日現在の公正市場価値の合計と、関連する単位における米国保有者の調整後の課税基準との差に等しい金額の損益を計上します。米国の保有者は通常、 償還日におけるそれぞれの公正市場価値と同額の分配株式の初期課税基準が適用されます。IRSは、米国の保有者の経済的地位に重大な変化がないという理由で、結果として生じる損失は計上されない可能性があると主張する場合があります。信託は、Creation Unitsと引き換えに現物分配を行うことによる米国連邦所得税 目的の損益を計上しません。

米国財務省の規制により、 米国保有者が個々の米国保有者の場合は200万ドル以上、米国の法人保有者の場合は1,000万ドル以上の単位に関する損失を認識した場合、米国保有者はIRSフォーム 8886に開示届出書をIRSに提出する必要があります。ポートフォリオ証券の直接株主は、多くの場合、この報告要件から免除されますが、現在のガイダンスでは、RICの株主は免除されません。これらの規制に基づいて損失を報告可能であるという事実は、米国保有者が損失を処理するのが適切であるかどうかの法的決定に影響しません。一部の州では、同様の開示要件がある場合があります。

ポートフォリオ預金。ポートフォリオ預金(以下の「創造ユニット購入の購入および償還(創設)」に定義されているとおり)を 信託に譲渡すると、米国の保有者は通常、ポートフォリオ預金に含まれる各株式について、当該株式に関して受領した金額と 株式の米国保有者ベースとの差額(もしあれば)に等しい金額の損益を計上します。ポートフォリオ預金に含まれる各株式に関して受領される金額は、ポートフォリオ預金に含まれるすべての株式に配分することによって決定されます。

15

受領した創造ユニットの公正市場価値(ポートフォリオ預金の譲渡日時点で決定)に、信託から受領した現金の金額を足し、 米国保有者が信託に支払う現金の金額を差し引いた金額。この配分は、ポートフォリオ預金の振替日における相対的な公正市場価値に従って当該株式間で行われます。IRSは、米国保有者の経済的地位に重大な変化がないという理由で、信託へのポートフォリオ預金の振替に起因する損失 は計上されない可能性があると主張する場合があります。本信託は、ポートフォリオ預金と引き換えにクリエーション・ユニットを発行することによる米国連邦所得 課税上の損益を計上しません。

予備源泉徴収と情報 返品。ユニットの支払いおよびユニットの売却またはその他の処分による収益は、米国の所有者が免除受領者でない限り、情報報告の対象となります。米国の保有者は、(i) 米国保有者が免除受領者であるか、(ii) 米国の保有者が正しい納税者識別番号を(通常はIRSフォームに)提供しない限り、そのようなすべての金額について予備の 源泉徴収の対象となります。 W-9) と は、予備源泉徴収の対象ではないことを証明します。予備源泉徴収は追加税ではありません。予備源泉徴収規則に従って源泉徴収された金額は、米国保有者の米国連邦所得税 責任に対する控除として認められ、必要な情報が適時にIRSに提供されれば、米国保有者に払い戻しを受ける資格がある場合があります。

への税務上の影響 米国以外保有者

A 米国以外 保有者とは、米国連邦所得税の観点から、ユニットの受益者であり、非居住外国人、外国法人、外国信託または外国の不動産である個人です。以下の説明は、米国以外には適用されません。非居住外国人で、課税年度中に183日以上米国に滞在している保有者、 米国の元市民または居住者である非居住外国人個人、駐在法人、管理対象外国法人、受動的外国投資会社、本法第892条の対象となる外国政府、または 米国連邦所得税目的の非課税機関。そのような米国以外保有者は、信託への投資が自分に及ぼす特定の税務上の影響について、税理士に相談する必要があります。米国以外の人の米国連邦所得税 収入が米国以外の国であるかどうかによって保有者は異なります。信託から派生した保有者は、 米国以外が行う取引または事業と実質的に関連している保有者が米国内で行う(また、適用される租税条約で義務付けられている場合は、米国以外の国が管理する米国の恒久的施設に帰属する)。 ホルダー)。

もし収入が 米国以外信託から派生した保有者が、当該米国以外が行う米国の取引または事業と実質的に 関連していない保有者(または、該当する租税条約で規定されている場合は、米国以外の者)保有者は米国に 恒久的施設を保有しておらず、投資会社の課税所得をそのような米国以外に分配することはできません。所有者は通常、30% (または適用される租税条約に基づくそれ以下の税率)の米国連邦源泉徴収税の対象となります。

16

一定の要件が満たされている限り、 配当金の支払い対象となる基礎所得が、米国源泉徴収入、または米国源泉徴収税の対象とならなかった短期キャピタルゲインで構成され、信託が支払った配当金にはこの源泉徴収税は課されません。 米国以外保有者(それぞれ、利息関連の 配当と短期キャピタルゲイン配当)。

A 米国以外信託からの収入が米国の取引または事業と実質的に関連していない(または、該当する租税条約で定められている場合、米国に恒久的な施設を維持していない)保有者 は、通常、キャピタルゲイン配当および信託が保有する未分配キャピタルゲインとして指定された金額に対する米国 連邦所得税が免除されます。さらに、このような米国以外の所有者は通常、ユニットの売却または交換により得られる利益について、米国 連邦所得税が免除されます。

信託からの収入が、 米国で行われる取引または事業と事実上関連している場合 米国以外保有者(および、適用される租税条約で義務付けられている場合は、 米国以外の者が管理する米国の恒久的施設に帰属します)。保有者)、投資会社の課税所得の分配、キャピタルゲイン配当、未分配キャピタルゲインとして指定されている信託が保有している金額、およびユニットの売却または交換により実現される 利益は、純利益ベースで、米国保有者に適用される税率で米国連邦所得税の対象となります。米国以外法人である所有者は、 米国支店の利益税の対象となる場合もあります。

情報申告は、ユニットの特定の支払いに関連してIRSに提出され、 ユニットの売却またはその他の処分による収益の支払いに関連して提出される場合があります。A 米国以外所有者は、分配金または償還による収入 または米国以外のユニットの処分による収益について、予備源泉徴収の対象となる場合があります。所有者は、偽証罪の罰則に基づいて米国以外の身分を証明したり、その他の方法で免除を設定したりしません。バックアップ 源泉徴収は追加税ではありません。予備源泉徴収規則に従って源泉徴収された金額は、米国以外の国に対する控除として認められます。米国連邦所得税の負債(ある場合)および の保有者は、米国以外の所得者にも権利を与えることができます。必要な情報が適時にIRSに提供されれば、保有者は払い戻しを受けることができます。

利息関連配当に関する米国源泉徴収の免除、米国の予備源泉徴収の免除、および所得税条約に基づく信託分配に対する米国の源泉徴収 税の軽減税率の対象となるには、 米国以外所有者は通常、適切に記入されたIRSフォーム(通常はフォーム W-8BENまたはフォーム)を源泉徴収義務者に提出する必要があります。 W-8ベン-E、該当する場合)。米国以外の未分配純資本 利得に課される信託レベルの税金、源泉徴収税または予備源泉徴収額の払い戻しを請求するには所有者は、 米国以外の場合でも、米国の納税者識別番号を取得し、米国連邦所得税申告書を提出する必要があります。それ以外の場合、所有者は米国の納税者識別番号を取得したり、米国の所得税申告書を提出したりする必要はありません。

17

本法(FATCA)第1471条から第1474条に基づき、外国法人が源泉徴収義務者に証明書およびその他の情報(外国法人の利害関係を有する米国人の所有権または口座に関する情報を含む場合があります)を提供しない限り、特定の外国法人(金融仲介業者を含む)へのユニットの配当金の支払いには、通常 30% の源泉徴収税が課されます。財務省と国税庁は最近、(i) 源泉徴収対象支払いには、2018年12月31日以降に米国源泉配当または利息を生む可能性のある財産の処分による総収入 を含まないことを規定し、(ii) 最終規則が発行されるまで、納税者は提案された規制のこれらの規定に頼ることができると明記した規則案を発表しました。FATCA源泉徴収が課される場合、外国の金融機関ではないユニットの受益者は、通常、米国連邦所得税申告書を提出することにより、源泉徴収された金額の払い戻しを受けることができます(これには 重大な管理上の負担が伴う場合があります)。 米国以外保有者は、FATCAがユニットへの投資に及ぼす可能性のある影響について、税理士に相談する必要があります。

18

SPDR S&P 500®ETF トラスト

独立登録公認会計士事務所の報告書

SPDR S&P 500 ETF の管財人および投資主の皆様へ®ETF トラスト

財務諸表に関する意見

当社は 2019年9月30日現在のSPDR S&P 500 ETF ETF信託(以下「信託」)の添付の資産および負債計算書(投資スケジュールを含む)、関連注記を含む2019年9月30日に終了した期間の3年間の関連する営業報告書および純資産の 変動計算書、および9月に終了した期間の各5年間の財務ハイライトを監査しました。2019 年 30 日(総称して は財務諸表と呼ばれます)。私たちの意見では、財務諸表は、アメリカ合衆国で一般に認められている会計原則に従い、2019年9月30日現在の信託の財政状態、2019年9月30日に終了した期間の3年間の経営成績と純資産の変化 、および2019年9月30日に終了した期間の5年間の各財務ハイライトを、すべての重要な点で公正に示しています 。

意見の基礎

これらの財務諸表は信託経営者の責任です。私たちの責任は、監査に基づいて信託の財務諸表について意見を述べることです。当社は、公開企業会計監視委員会(PCAOB)に登録された 公認会計事務所であり、米国連邦証券法および証券取引委員会およびPCAOBの適用される 規則および規制に従って、信託に関して独立している必要があります。

これらの財務諸表の監査は、PCAOBの基準に従って で実施しました。これらの基準では、誤りまたは詐欺によるものかどうかにかかわらず、財務諸表に重大な虚偽表示がないかどうかについて合理的な保証を得るために、監査を計画および実施することが義務付けられています。

当社の監査には、誤りによるものか 詐欺によるものかを問わず、財務諸表の重大な虚偽表示のリスクを評価する手続きの実施と、それらのリスクに対応する手続きの実施が含まれていました。このような手続きには、財務諸表の金額と開示に関する証拠を試験的に検討することが含まれていました。監査には、財務諸表の全体的な表示の評価だけでなく、使用されている会計原則や経営陣による重要な見積もりの評価も含まれていました。当社の手続きには、 カストディアンおよびブローカーとの通信による2019年9月30日現在の有価証券の確認が含まれていました。ブローカーから返信がない場合は、他の監査手続きを行いました。私たちは、監査が私たちの意見の合理的な根拠を提供すると信じています。

/s/ プライスウォーターハウスクーパーズLLP

マサチューセッツ州ボストン

2019年11月26日

1993年以来、当社はSPDRファンドの1つ以上の投資会社の 監査役を務めてきました。

19

SPDR S&P 500®ETF トラスト

資産および負債の明細書

2019年9月30日

| 資産 |

||||

| 無関係発行体への投資(有価額)(注2) |

$ | 273,446,316,823 | ||

| 受託者およびスポンサーの関連会社への価値ある投資 |

821,033,702 | |||

|

|

|

|||

| 投資総額 |

274,267,350,525 | |||

| 現金 |

1,114,827,098 | |||

| 配当金売掛金非関連発行体(注2) |

236,512,746 | |||

| 配当金受取対象発行者(注2) |

2,147,052 | |||

|

|

|

|||

| 総資産 |

275,620,837,421 | |||

|

|

|

|||

| 負債 |

||||

| 購入した投資に対して支払い可能 |

37,185,683 | |||

| 償還された端数未分割利息(単位)の単位に対して支払可能現物で |

317,146 | |||

| 受託者未払費用(注3) |

12,590,011 | |||

| 未払マーケティング費用(注3) |

22,557,234 | |||

| 分配金は支払い可能 |

1,254,640,965 | |||

| 未払費用およびその他の負債 |

34,106,683 | |||

|

|

|

|||

| 負債合計 |

1,361,397,722 | |||

|

|

|

|||

| 純資産 |

$ | 274,259,439,699 | ||

|

|

|

|||

| 純資産は以下で構成されます。 |

||||

| 資本金による支払(注4) |

$ | 292,854,928,423 | ||

| 分配可能な総収益 (損失) |

(18,595,488,724 | ) | ||

|

|

|

|||

| 純資産 |

$ | 274,259,439,699 | ||

|

|

|

|||

| 1口当たりの純資産価値 |

$ | 296.82 | ||

|

|

|

|||

| 未処理ユニット数 (承認ユニット数無制限) |

923,982,116 | |||

|

|

|

|||

| 投資コスト: |

||||

| 非関連発行体 |

$ | 284,405,920,717 | ||

| 管財人およびスポンサーの関連会社(注3) |

904,772,651 | |||

|

|

|

|||

| 総投資コスト |

$ | 285,310,693,368 | ||

|

|

|

財務諸表の添付注記を参照してください。

20

SPDR S&P 500®ETF トラスト

オペレーションのステートメント

| 年度終了 9/30/19 |

年度終了 9/30/18 |

年度終了 9/30/17 |

||||||||||

| 投資収入 |

||||||||||||

| 配当収入非関連発行体(注2) |

$ | 5,569,189,037 | $ | 4,995,395,848 | $ | 4,737,367,911 | ||||||

| 受託者およびスポンサーの配当収入関連会社 |

14,842,022 | 13,606,086 | 11,842,443 | |||||||||

| 源泉徴収された外国税 |

— | — | (9,787 | ) | ||||||||

|

|

|

|

|

|

|

|||||||

| 総投資収入 |

5,584,031,059 | 5,009,001,934 | 4,749,200,567 | |||||||||

| 経費 |

||||||||||||

| 受託者経費 (注3) |

129,443,668 | 143,201,038 | 126,137,525 | |||||||||

| S&P ライセンス料 (注3) |

79,275,442 | 80,322,526 | 69,123,020 | |||||||||

| マーケティング費用 (注3) |

36,911,835 | 22,626,082 | 18,358,255 | |||||||||

| 法務費および監査手数料 |

605,028 | 603,472 | 241,998 | |||||||||

| その他の費用 |

1,591,672 | 4,372,847 | 2,644,758 | |||||||||

|

|

|

|

|

|

|

|||||||

| 経費合計 |

247,827,645 | 251,125,965 | 216,505,556 | |||||||||

|

|

|

|

|

|

|

|||||||

| 受託者経費免除 |

— | — | (658,036 | ) | ||||||||

|

|

|

|

|

|

|

|||||||

| 純経費 |

247,827,645 | 251,125,965 | 215,847,520 | |||||||||

|

|

|

|

|

|

|

|||||||

| 純投資収益 (損失) |

5,336,203,414 | 4,757,875,969 | 4,533,353,047 | |||||||||

|

|

|

|

|

|

|

|||||||

| 実現利益と未実現利益 (損失) |

||||||||||||

| 純実現利益 (損失): |

||||||||||||

| 投資非関連発行体 |

(1,874,707,476 | ) | (631,225,982 | ) | (1,368,210,820 | ) | ||||||

| 受託者およびスポンサーの投資関連会社 |

(2,398,982 | ) | (838,353 | ) | (355,947 | ) | ||||||

| 現物償還非提携発行体 |

19,405,809,495 | 37,318,292,156 | 22,363,636,511 | |||||||||

| 現物償還提携発行者 |

39,060,086 | 142,784,439 | 89,897,379 | |||||||||

|

|

|

|

|

|

|

|||||||

| 純実現利益 (損失) |

17,567,763,123 | 36,829,012,260 | 21,084,967,123 | |||||||||

|

|

|

|

|

|

|

|||||||

| 以下の項目における未実現増価額/減価償却費の純増減額 |

||||||||||||

| 投資非関連発行体 |

(13,388,014,704 | ) | (760,564,842 | ) | 12,961,822,882 | |||||||

| 受託者およびスポンサーの投資関連会社 |

(33,757,839 | ) | (158,416,456 | ) | 113,290,379 | |||||||

|

|

|

|

|

|

|

|||||||

| 含み損益/減価償却費の純増減額 |

(13,421,772,543 | ) | (918,981,298 | ) | 13,075,113,261 | |||||||

|

|

|

|

|

|

|

|||||||

| 純実現利益と未実現利益 (損失) |

4,145,990,580 | 35,910,030,962 | 34,160,080,384 | |||||||||

|

|

|

|

|

|

|

|||||||

| 営業による純資産の純増加 (減少) |

$ | 9,482,193,994 | $ | 40,667,906,931 | $ | 38,693,433,431 | ||||||

|

|

|

|

|

|

|

|||||||

財務諸表の添付注記を参照してください。

21

SPDR S&P 500®ETF トラスト

純資産の変動に関する声明

| 年度終了 9/30/19 |

年度終了 9/30/18 |

年度終了 9/30/17 |

||||||||||

| 営業による純資産の増加(減少): |

||||||||||||

| 純投資収益 (損失) |

$ | 5,336,203,414 | $ | 4,757,875,969 | $ | 4,533,353,047 | ||||||

| 純実現利益 (損失) |

17,567,763,123 | 36,829,012,260 | 21,084,967,123 | |||||||||

| 含み損益/減価償却費の純増減額 |

(13,421,772,543 | ) | (918,981,298 | ) | 13,075,113,261 | |||||||

|

|

|

|

|

|

|

|||||||

| 事業による純資産の純増加 (減少) |

9,482,193,994 | 40,667,906,931 | 38,693,433,431 | |||||||||

|

|

|

|

|

|

|

|||||||

| ネットイコライゼーションクレジットと料金 (注2) |

(53,196,888 | ) | 2,991,782 | 57,766,713 | ||||||||

|

|

|

|

|

|

|

|||||||

| 投資主への分配金(a) |

(5,057,184,141 | ) | (4,894,169,793 | ) | (4,709,369,232 | ) | ||||||

|

|

|

|

|

|

|

|||||||

| ユニット取引による純資産の増加(減少): |

||||||||||||

| ユニット発行による収入 |

487,497,849,720 | 617,352,015,478 | 457,292,137,220 | |||||||||

| 償還されたユニットのコスト |

(497,053,054,235 | ) | (617,035,693,780 | ) | (445,257,589,858 | ) | ||||||

| 当期純利益均等化(注2) |

53,196,888 | (2,991,782 | ) | (57,766,713 | ) | |||||||

|

|

|

|

|

|

|

|||||||

| ユニットの発行および償還による純資産の純増加(減少) |

(9,502,007,627 | ) | 313,329,916 | 11,976,780,649 | ||||||||

|

|

|

|

|

|

|

|||||||

| 期間中の純資産の純増加(減少) |

(5,130,194,662 | ) | 36,090,058,836 | 46,018,611,561 | ||||||||

| 期首純資産 |

279,389,634,361 | 243,299,575,525 | 197,280,963,964 | |||||||||

|

|

|

|

|

|

|

|||||||

| 期末純資産(b) |

$ | 274,259,439,699 | $ | 279,389,634,361 | $ | 243,299,575,525 | ||||||

|

|

|

|

|

|

|

|||||||

| ユニットトランザクション: |

||||||||||||

| 販売台数 |

1,753,650,000 | 2,275,100,000 | 1,958,700,000 | |||||||||

| 引き換えられたユニット |

(1,791,100,000 | ) | (2,281,850,000 | ) | (1,902,150,000 | ) | ||||||

|

|

|

|

|

|

|

|||||||

| 純増加 (減少) |

(37,450,000 | ) | (6,750,000 | ) | 56,550,000 | |||||||

|

|

|

|

|

|

|

|||||||

| (a) | 2017年9月30日に終了した期間の投資主への分配金は、純投資収益から4,709,369,232ドルでした。財務諸表の注記 の注記7を参照してください。 |

| (b) | 2017年9月30日現在、純投資収益を超える分配金は1,093,659,404ドル(1,093,659,404ドル)に達しました。 財務諸表の注記の注記7を参照してください。 |

財務諸表の添付注記 を参照してください。

22

SPDR S&P 500®ETF トラスト

財務ハイライト

各期間における未払いユニットの特定データ

| 年度終了9/30/19 | 年度終了9/30/18 | 年度終了9/30/17 | 年度終了9/30/16 | 年度終了9/30/15 | ||||||||||||||||

| 純資産価値、期初 |

$ | 290.60 | $ | 251.30 | $ | 216.40 | $ | 191.77 | $ | 196.98 | ||||||||||

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

| 投資業務からの収益(損失): |

||||||||||||||||||||

| 純投資収益 (損失)(a) |

5.71 | 4.86 | 4.65 | 4.27 | 4.28 | |||||||||||||||

| 純実現利益と未実現利益 (損失) |

6.05 | 39.46 | 34.97 | 24.76 | (5.47 | ) | ||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

| 投資業務からの合計 |

11.76 | 44.32 | 39.62 | 29.03 | (1.19 | ) | ||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

| ネットイコライゼーションクレジットと 料金(a) |

(0.06 | ) | 0.00 | (b) | 0.06 | 0.02 | 0.08 | |||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

| 受託者による寄付 |

— | — | — | — | 0.03 | (c) | ||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

| 以下からのディストリビューションが少ない: |

||||||||||||||||||||

| 純投資収入 |

(5.48 | ) | (5.02 | ) | (4.78 | ) | (4.42 | ) | (4.13 | ) | ||||||||||

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

| 純資産価値、期末 |

$ | 296.82 | $ | 290.60 | $ | 251.30 | $ | 216.40 | $ | 191.77 | ||||||||||

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

| トータルリターン(d) |

4.11 | % | 17.72 | % | 18.44 | %(e) | 15.30 | % | (0.64 | )%(f) | ||||||||||

| 比率と補足データ: |

||||||||||||||||||||

| 期末純資産(000単位) |

$ | 274,259,440 | $ | 279,389,634 | $ | 243,299,576 | $ | 197,280,964 | $ | 166,683,901 | ||||||||||

| 平均純資産に対する比率: |

||||||||||||||||||||

| 経費総額(受託者所得控除および手数料免除を除く) |

0.10 | % | 0.10 | % | 0.09 | % | 0.11 | % | 0.11 | % | ||||||||||

| 経費総額(受託者収益控除を除く) |

0.10 | % | 0.10 | % | 0.09 | % | 0.11 | % | 0.11 | % | ||||||||||

| 純経費(g) |

0.09 | % | 0.09 | % | 0.09 | % | 0.09 | % | 0.09 | % | ||||||||||

| 純投資収益 (損失) |

2.03 | % | 1.79 | % | 1.98 | % | 2.07 | % | 2.09 | % | ||||||||||

| ポートフォリオ回転率(h) |

3 | % | 2 | % | 3 | % | 4 | % | 3 | % | ||||||||||

| (a) | ユニットあたりの数値は、平均株式数法を使用して計算されています。平均株数法では、その年のユニットあたりのデータがより適切に表示されます。 |

| (b) | 金額は1ユニットあたり0.005ドル未満です。 |

| (c) | 受託者(ステートストリートバンクアンドトラストカンパニー)が26,920,521ドルの寄付金を支払いました。 |

財務諸表の添付注記を参照してください。

23

| (d) | トータルリターンは、報告された各期間の初日にユニットあたりの純資産価値でユニットを購入し、 ユニットあたりの純資産価値で売却したと仮定して計算されます。この計算の目的上、分配金は、信託のそれぞれの支払い日にユニットあたりの純資産価値で再投資されると想定されます。1 年未満の期間の総収益は 年換算されません。ブローカー手数料はこの計算に含まれていません。 |

| (e) | を反映しています 2017年3月20日現在、 社の関連会社であるステート・ストリート・コーポレーションから信託が受領した非経常訴訟費用の支払いは、未払いのユニットあたり0.005ドル未満でした。この支払いにより、2017 年 9 月 30 日に終了した期間の総収益は 0.005% 未満に増加しました。 |

| (f) | もし受託者が拠出を行わなかったら、トータルリターンは0.01%低かったでしょう。 |

| (g) | 受託者が免除した費用を差し引いた額。 |

| (h) | ポートフォリオ回転率には、受領または引き渡された有価証券は含まれていません クリエーション の現物処理またはユニットの引き換え |

添付の 財務諸表の注記を参照してください。

24

SPDR S&P 500®ETF トラスト

財務諸表に関する注記

2019年9月30日

注1 組織

SPDR S&P 500 ETF®ETF信託(以下「信託」)は、ニューヨーク州の法律に基づいて創設され、改正された1940年の投資会社法に基づいて登録されたユニット投資信託です。本信託は上場投資信託であり、その投資単位はニューヨーク証券取引所にSPYの銘柄で上場・取引されており、米国証券取引委員会(SEC)による免除 命令に基づいて運営されています。本信託は、スタンダード&プアーズ500を構成する実質的にすべての構成銘柄を、実質的に同じ加重で含む有価証券ポートフォリオの比例配分なし持分に相当する証券を購入する機会を投資家に提供するために設立されました。 ®インデックス (S&P 500)® インデックス)。信託の未分割持分の各単位は、ユニットと呼ばれます。本信託は、信託の意図されたポートフォリオ構成を反映するように組み立てられた有価証券ポートフォリオと引き換えに、15万ユニット(Creation ユニット3ユニットに相当)の初回発行が行われた1993年1月22日に事業を開始しました。

2017年6月16日をもって、ステート・ストリート・バンク・アンド・トラスト・カンパニー(SSBT)は信託の受託者を辞任しました。PDR Services, LLCは、信託のスポンサー(スポンサー)として、SSBTの完全子会社であるステート ストリート・グローバル・アドバイザーズ・トラスト・カンパニーを信託の受託者(受託者)に任命しました。

受託者の身元が変更されても、信託が受けた サービスおよび支払った受託者手数料は変更されていません。SSBTは引き続き信託の会計記録を管理し、信託の管理人および譲渡代理人としての役割を果たし、 特定の規制報告の提出を含む管理サービスを提供します。

修正および改訂された信託の標準条件および 条件(信託契約)に基づき、スポンサーと受託者は、信託に対する義務の履行から生じる特定の責任について補償されます。さらに、 の通常の業務では、信託は一般的な補償条項を含む契約を締結します。これらの取り決めに基づく信託の最大エクスポージャーは不明です。これは、まだ 発生していない信託に対して行われる可能性のある将来の請求が含まれる可能性があるためです。ただし、経験上、受託者は物的損失のリスクは低いと予想しています。

スポンサーはインターコンチネンタル・エクスチェンジ社(ICE)の間接的かつ完全出資の 子会社です。ICEは上場企業であり、ニューヨーク証券取引所でICEのシンボルで取引されています。

25

SPDR S&P 500®ETF トラスト

財務諸表に関する注記

2019年9月30日

注2 重要な会計方針の要約

以下は、信託財務諸表の作成において受託者が従った 重要な会計方針の概要です。

財務諸表を米国一般会計原則(米国会計基準)に従って作成するには、経営陣が財務諸表の報告金額と開示に影響を与える見積もりと仮定を行う必要があります。実際の の結果は、これらの推定値と異なる場合があります。本信託は米国会計基準に基づく投資会社であり、投資会社に適用される会計および報告に関するガイダンスに従っています。

セキュリティ評価

信託の投資は、 ニューヨーク証券取引所(NYSE)の営業期間中は毎日公正価値で評価され、財務報告の目的で、報告期間が終了してニューヨーク証券取引所が開いていない日には報告日をもって評価されます。公正価値とは、通常、市場参加者間の秩序ある取引において、測定日に 資産を売却したり、負債を譲渡するためにファンドが受け取る価格として定義されます。その性質上、公正価格は、現在の売却における評価額を誠実に見積もったものであり、実際の 市場価格を反映していない場合があります。信託の投資は、受託者の監督委員会(委員会)が策定した方針と手続きに従って評価されます。委員会は 信託の投資評価を監督します。

信託の株式投資を評価するために使用される評価手法は次のとおりです。

市場相場が入手しやすい公認証券取引所で取引される株式投資(優先株を含む)は、取引先の主要市場または取引所の最終売却価格または(該当する場合)公式終値の で評価されます。その日に売上がなかった公認取引所で取引された株式投資は、最後に公表された売却 価格または公正価値で評価されます。

価格または見積書がすぐに入手できない場合、またはこれらの評価方法 を適用した結果、当該投資の公正価値を代表するものではないとみなされる投資価格が得られた場合、公正価値は 受託者が承認した評価方針および手続きに従って、委員会が誠意を持って決定します。

公正価値による価格設定により、信託の純資産 価値(NAV)の計算に使用される価格と、信託の基礎となる指数であるS&P 500が使用する価格に差が生じる可能性があります。®インデックス。その結果、 トラストのパフォーマンスとS&P 500のパフォーマンスに違いが生じる可能性があります® インデックス。

26

SPDR S&P 500®ETF トラスト

財務諸表に関する注記

2019年9月30日

注2 重要な会計方針の要約(続き)

受託者は、 評価手法へのインプットを優先するヒエラルキーを使用して、信託の資産と負債を公正価値で評価します。同じ資産または負債の活発な市場で容易に入手できる未調整相場価格を最優先し(レベル1の測定)、市場価格が容易に入手できない、または信頼できない場合には、観察不可能なインプット (レベル3の測定)を最優先します。階層内の投資に対して決定される価値の分類は、投資の価格設定の透明性に基づいており、必ずしも投資に関連するリスクの 指標ではありません。

公正価値階層の3つのレベルは次のとおりです。

| • | レベル1 活発な市場における同一資産または負債の未調整相場価格 |

| • | レベル2: 活発な市場における類似資産または負債の見積価格、活発ではない市場における同一または類似の資産または負債の見積価格、資産または負債について 観察可能な見積価格以外のインプット(為替レート、融資条件、金利など)、資産または負債について 観察可能な見積価格以外のインプット(為替レート、融資条件、金利など)、利回り曲線、ボラティリティ、前払いのスピード、損失の深刻さ、信用リスク、デフォルトレート) またはその他の市場で裏付けられたインプット、および |

| • | レベル 3 投資の公正価値の決定に用いる委員会の仮定を含む、資産または負債に関する観察不可能なインプット。 |

投資取引と収益認識

投資取引は、財務報告の目的で取引日に会計処理されます。配当収入とキャピタルゲインの配分(もしあれば)は に計上されます配当落ち日、または情報が入手可能になった日付。源泉徴収された外国税がある場合はそれを差し引いたもの。株式の形で受領した現金以外の配当金は、 もしあれば、公正価値での配当収益として計上されます。信託が受領する分配金には、受託者が見積もる資本還元が含まれる場合があります。このような金額は、投資コストの削減として計上されるか、資本利益 に再分類されます。本信託は不動産投資信託(REIT)に投資します。REITは収益の特徴を毎年決定し、分配の一部をキャピタルリターンまたはキャピタルゲインの収益として特徴付ける場合があります。 受託者の方針は、最初にすべてのREIT分配を配当収益として記録し、 REITおよび/または受託者によるそのような再指定の見積もりから提供された情報に基づいて、実際の情報を含むREITの分配金またはキャピタルゲイン分配の一部を再指定することです。

27

SPDR S&P 500®ETF トラスト

財務諸表に関する注記

2019年9月30日

注2 重要な会計方針の要約(続き)

はまだ報告されていません。投資の売却または処分による実現損益は、特定された原価法を用いて決定されます。

ディストリビューション

本信託は、四半期ごとに純投資収益からの配当金(ある場合)を投資口保有者(投資主)に申告し、 分配します。キャピタルゲインの分配金は、もしあれば、通常、毎年申告され、支払われます。 残りの未分配純投資収益およびキャピタルゲインに連邦所得税および物品税が課されないように、信託は追加の分配金を支払う場合があります。分配される収益と利益の金額と性質は連邦税法に従って決定され、 米国会計基準で認められている純投資収益および実現利益とは異なる場合があります。

イコライゼーション

受託者は、イコライゼーションと呼ばれる会計慣行に従います。イコライゼーションでは、 信託ユニットの売却による収益および再取得費用の一部を、取引日の分配可能な純投資収益の金額にユニットあたりで相当し、未分配の純投資収益に計上または請求します。その結果、ユニットあたりの未分配純投資収益 は、信託ユニットの売却または再取得の影響を受けません。均等化に関連する金額は、純資産変動計算書に記載されています。

連邦所得税

米国連邦所得税の観点から、本信託は、改正された1986年の内国歳入法(RIC)のサブチャプターM(a RIC)に基づき 規制対象の投資会社としての資格を有しており、今後もRICとしての資格を得る予定です。RICとして、信託が投資主に分配する純キャピタルゲインを含む所得について、通常、米国連邦所得 税の対象にはなりません。ただし、そのような課税対象について、信託が支払う配当の 控除前に決定された投資会社の課税所得の少なくとも90%を適時に分配することを条件とします(通常、純キャピタルゲイン以外の課税所得)年。さらに、信託が経常利益とキャピタルゲインのほぼすべてを各 暦年中に分配することを条件として、信託は米国連邦物品税の対象にはなりません。所得およびキャピタルゲインの分配は、米国連邦所得税の原則に従って決定されますが、これは米国会計基準とは異なる場合があります。これら 帳簿税の違いは主に、期限切れの繰越損失、現物取引、REITおよびウォッシュセールによる繰延損失の扱いの違いによるものです。

28

SPDR S&P 500®ETF トラスト

財務諸表に関する注記

2019年9月30日

注2 重要な会計方針の要約(続き)

米国会計基準では、信託税申告書を作成する過程で取られる税務上の立場を評価して、税務上の立場が次のとおりであるかどうかを判断することを義務付けています。 ほとんどの場合、該当する税務当局が負担することになります。米国会計基準の観点から、信託は、税務当局による審査を前提として、不確実な 税務上の地位が維持される可能性が高い場合にのみ、税制上の優遇措置を認識します。

受託者は、2019年9月30日現在の公開課税年度の信託税務状況を 見直し、信託の財務諸表には所得税の引当金は必要ないと判断しました。一般に、 会計年度の 件の信託の納税申告書は、引き続き米国、マサチューセッツ州、ニューヨーク州を含む信託の主要な税管轄区域による審査の対象となります。受託者は、信託に対し、税金負債に関連する利息および罰金(もしあれば)を運用明細書における所得税費用として認識させます。2019年9月30日に終了した年度には、そのような費用はありませんでした。

現在、審査中の所得税申告書はありません。受託者は、関連する税法および規制、および信託の事実と状況への適用状況を分析しましたが、 納税義務の認識を必要とする不確かな税務上の立場はないと考えています。潜在的な納税義務も、税務当局による継続的な法律解釈の対象となります。信託投資の税務上の取り扱いは、新しい税法、規制、およびその解釈を含むがこれらに限定されない要因に基づいて、時間の経過とともに 変化する可能性があります。

2019年9月30日に終了した年度中に、管財人は19,444,869,581ドルを再分類しました 資産負債計算書における払込資本の 増加として、創造単位(注4)を現物償還することで得られる非課税担保利益。

2019年9月30日の時点で、信託には以下の資本損失 繰越があり、純実現キャピタルゲインを相殺するために利用できる可能性があります。

| 有効期限のない短期 |

$ | 700,709,060 | ||

| 有効期限のない長期 |

5,842,521,334 |

2019年9月30日の時点で、連邦所得税の対象となる費用 に基づく投資の総未実現増価額および総未実現減価償却額は次のとおりです。

| 税金費用 | 未実現総額 感謝 |

未実現総額 減価償却 |

ネット未実現感謝 (減価償却) |

|||||||||||||

| SPDR S&P 500 ETF®ETF トラスト |

$ | 285,368,674,899 | $ | 17,630,053,721 | $ | 28,731,378,095 | $ | (11,101,324,374 | ) | |||||||

29

SPDR S&P 500®ETF トラスト

財務諸表に関する注記

2019年9月30日

注2 重要な会計方針の要約(続き)

2019年9月30日、2018年および2017年に終了した年度に支払われた分配金の課税上の特徴は次のとおりです。

| 分配金の支払い元: |

2019 | 2018 | 2017 | |||||||||

| 経常利益 |

$ | 5,057,184,141 | $ | 4,894,169,793 | $ | 4,709,369,232 | ||||||

2019年9月30日現在、分配可能利益(未実現増価額/ (減価償却費を除く)の構成要素は、303,707,011ドルの未分配経常利益と0ドルの未分配キャピタルゲインでした。

注3 受託者およびスポンサーの 関連会社との取引

SSBTは、信託の会計記録を管理し、信託の管理人および 譲渡代理人として機能し、特定の規制報告の提出を含む管理サービスを提供します。受託者は、そのようなサービスに対してSSBTを支払います。受託者は、信託の創造単位の発行および/または償還と引き換えに引渡および/または受領しなければならない有価証券ポートフォリオ の構成を決定し、S&P 500の構成および 加重構造の変化に合わせて信託ポートフォリオの構成を随時調整する責任があります。®索引。これらのサービスについて、受託者は2019年9月30日に終了した年度に次の 年率で手数料を受け取りました。

| 信託の純資産価値 |

信託の純資産価値に対する手数料 | |

| $0 - $499,999,999 |

年間 0.10% 調整額を加えた額または差し引いた額 | |

| $500,000,000 - $2,499,999,999 |

年間 0.08% 調整額をプラスまたはマイナス | |

| 2,500,000,000ドル以上 |

年間 0.06% 調整額を加えた額または差し引いた額 |

調整額(調整額)は、(a)受託者が受領した取引 手数料の超過または不足分から、ユニットの作成および償還の注文処理にかかる費用を差し引き、(b)信託の利益のために受託者が保有する現金に関して受託者が獲得した金額を合計したものです。 2019年9月30日に終了した年度中に、調整額により受託者手数料が28,507,217ドル減額されました。調整額には、注文処理による純取引手数料の超過額6,005,194ドルと 22,502,023ドルの受託者収益控除が含まれていました。

受託者は、 総運営費が信託の1日の純資産価値の年間0.0945%を超えないように、2020年2月1日までの1年間、必要に応じて手数料の一部を免除することに自発的に同意しました。2017年9月30日に終了した年度の受託者によるかかる免除の総額は、運用明細書に記載されています。2019 年 9 月 31 日に終了した年度については、 金額が免除されたことはなく、

30

SPDR S&P 500®ETF トラスト

財務諸表に関する注記

2019年9月30日

注3 受託者およびスポンサーの関連会社との取引(続き)

2018 年 9 月 30 日。受託者は、その後の期間に免除された手数料を回収する契約を信託と締結しておらず、受託者は自主的な免除を中止することができます。

信託契約に従い、1997年12月30日付けのSECが発行した免除命令の条件に基づき、スポンサー には、信託純資産価値の最大0.20%までの特定の費用を年率ベースで払い戻されます。2019 年 9 月 30 日、2018 年、2017 年 9 月 30 日に終了した年度にスポンサーに払い戻された費用は、 年あたり 0.20% を超えませんでした。以下に開示するライセンス料およびマーケティング手数料には、信託からスポンサーへの償還と、2019年9月30日、2018年、および2017年に終了した年度の信託純資産価値の0.20%の経費制限の両方が適用されます。信託は、2019年9月30日、2018年、2017年に終了した年度の弁護士費用としてそれぞれ549,533ドル、367,362ドル、245,507ドルをスポンサーに払い戻しました。これらの費用は、運用明細書の法的費用と監査費用に含まれています。

S&P ダウ・ジョーンズ・インデックス合同会社(S&P)は、スタンダード・アンド・プアーズ・ファイナンシャル・サービスLLCと ステート・ストリート・グローバル・アドバイザーズ・ファンド・ディストリビューターズ合同会社(SSGA FDまたはマーケティング・エージェント)からのライセンスに基づき、ライセンス契約(ライセンス契約)を締結しました。ライセンス契約は、 受託者の関連会社であるSSGA FDに、S&P 500を使用するライセンスを付与します。®信託に関連して S&Pの特定の商号および商標を索引付けし、使用すること。S&P 500®インデックスは、信託ポートフォリオの 構成を決定する基礎としても役立ちます。受託者(信託を代表して)、スポンサーおよびニューヨーク証券取引所アルカ社(NYSE Arca)はそれぞれ、S&P 500の使用に関するサブライセンスをSSGA FDから受け取っています。®信託に関する権利と義務に関連する索引および特定の商号および商標。ライセンス契約は、ユニットの受益権を持つ所有者の 同意なしに修正することができます。現在、ライセンス契約は2031年11月29日に終了する予定ですが、 ユニットの受益権を持つ所有者の同意なしにその期間を延長することができます。このような取り決めに従い、信託契約に従い、信託は、信託の日次規模の0.03%(ユニット終値 および未払いユニットに基づく)に60万ドルの年間ライセンス料を加えたS&Pへのライセンス契約に基づく手数料の支払いをスポンサーに払い戻します。

スポンサーは に従ってマーケティングエージェントと契約を締結し、マーケティングエージェントはトラストのマーケティングとプロモーションに同意しました。マーケティングエージェントは、信託がスポンサーに払い戻す金額のうち、そのようなサービスを提供するために発生した費用をスポンサーから払い戻されます。 マーケティングエージェントが負担する費用には、印刷が含まれますが、これらに限定されません。

31

SPDR S&P 500®ETF トラスト

財務諸表に関する注記

2019年9月30日

注3 受託者およびスポンサーの関連会社との取引(続き)

および信託、関連する法律、コンサルティング、広告およびマーケティング費用、その他を説明するマーケティング資料の配布 自己負担額費用。

ALPS ディストリビューター株式会社(以下「ディストリビューター」)は、ユニットの ディストリビューターとしての役割を果たします。スポンサーはディストリビューターにそのサービスに対して一律25,000ドルの年会費を支払いますが、トラストはこの料金をスポンサーに払い戻しません。

受託者およびスポンサーの関連会社への投資

トラスト は、受託者(State Street Corp.)とスポンサー(ICE)の関連会社と見なされる企業に投資してきました。このような投資は、S&P 500の代表部分に従って行われました®索引。2019年9月30日現在のこれらの投資の市場価値は 投資スケジュールに記載されています。

2017年3月20日、トラストは受領しました 管財人の関連会社であるステート・ストリート・コーポレーションからの非経常訴訟費661,715ドルの支払い額は、2017年の営業明細書に実現利益として計上されています。

注4 投資主取引

ユニットは、 50,000ユニットの作成ユニットサイズの合計でのみ信託によって発行および償還されます。このような取引は、次の場合にのみ許可されます 現物ベースで、ユニットあたりの未分配純投資収入(収益平準化)と同等の現金支払いと、取引日における信託のユニットあたりの純資産価値と同等になるように、残高 現金構成要素があります。清算プロセス を通じて作成された作成ユニットの作成および償還のたびに、受託者に支払われる取引手数料(取引手数料)があります。取引手数料は、信託の純資産価値にかかわらず、返金できません。取引手数料は、その日に作成または引き換えられた作成ユニットの数にかかわらず、参加当事者1人あたり1日あたりの作成時点での1つのCreation ユニットの価値の3,000ドルまたは 0.10%(10ベーシスポイント)のいずれか低い方です。取引手数料は現在3,000ドルです。S&P 500に含まれる1つ以上の普通株式の取引が制限されている参加当事者からの 注文を含む、清算プロセス外の作成および償還用®インデックスとして、1 つの作成ユニットに適用される取引手数料の 3 倍を超えない範囲で、1 つの作成ユニットにつき 1 日あたりの追加金額が請求されます。

注5 投資取引

2019年9月30日に終了した年度について、信託は 現物寄付、 192,702,859,903ドルの投資有価証券の現物償還、購入および売却

32

SPDR S&P 500®ETF トラスト

財務諸表に関する注記

2019年9月30日

注5 投資取引(続き)

それぞれ202,225,064,807ドル、8,921,019,725ドル、7,348,613,677ドル。2019年営業明細書における投資取引の純実現利益(損失)には、以下から生じる純利益が含まれます 19,444,869,581ドルの現物取引。

注6 市場リスク

通常の業務では、信託は有価証券に投資し、市場の変動 (市場リスク)によりリスクが存在する取引を行います。特定の投資にはリスクが伴うため、投資有価証券の価値が短期的に変化し、そのような変化が財務諸表に報告される金額 に重大な影響を与える可能性は少なくとも合理的にあります。

信託への投資には、経済的および政治的発展、金利の変化、株価の知覚動向などの要因によって引き起こされる市場の変動など、株式証券のファンドへの投資と同様のリスクが伴います。ユニットの価値は、S&P 500の価値が 低下すると、多かれ少なかれ下落します®索引。株式の価値は全体的に下落するか、他の投資を下回る可能性があります。S&P 500から証券が削除されない限り、証券の発行者が財政難に陥っていたため、信託は株式証券を売却しません。®索引。

注7 最近の会計上の発表

2018年8月、SECは開示の更新と簡素化に関する最終規則(最終規則)を発表しました。これは、投資家に提供される情報の組み合わせを大幅に変更することなく、冗長または時代遅れの開示要件を削除することにより、発行体の開示コンプライアンスの取り組みを簡素化することを目的としています。信託は2018年に最終規則を採択しましたが、最も顕著な影響は、信託が資産負債計算書に分配可能な収益の構成要素または投資主への分配源を提示する必要がなくなったこと、および純資産変動計算書に未分配純投資収益額 額を提示する必要がなくなったことです。

注8 その後の出来事

受託者は、財務諸表が発行された日までに発生したすべての事象が信託に及ぼす影響を評価し、財務諸表の調整または開示を必要とするその後の事象はなかったと 判断しました。

33

SPDR S&P 500®ETF トラスト

その他の 情報

2019年9月30日 (未監査)

米国連邦所得税の観点から、信託 は、受け取った企業配当金控除の対象となる純課税所得の最大許容額を報告します。

2019年9月30日に終了した会計年度の 会計年度において、信託が支払う特定の配当金は、米国連邦所得税の対象となる適格配当所得として指定される場合があり、そのユニットに関して該当する保有期間要件を満たす特定の非法人 投資主の場合、最大20%の米国連邦所得税率が適用されます。すべての情報は、2019年のフォーム1099-DIVと併せて報告されます。

割引と保険料の頻度分布

買値/売値(1)対純資産価値

2019 年 9 月 30 日現在

| NAVを超える買値/売値 | NAVを下回る買値/売値 | |||||||||||||||||||||||

| 50 - 99 基礎 ポイント |

100 - 199 基礎 ポイント |

> 200 基礎 ポイント |

50 - 99 基礎 ポイント |

100 - 199 基礎 ポイント |

>

200基礎 ポイント |

|||||||||||||||||||

| 2019 |

0 | 0 | 0 | 0 | 0 | 0 | ||||||||||||||||||

| 2018 |

0 | 0 | 0 | 0 | 0 | 0 | ||||||||||||||||||

| 2017 |

0 | 0 | 0 | 0 | 0 | 0 | ||||||||||||||||||

| 2016 |

0 | 0 | 0 | 0 | 0 | 0 | ||||||||||||||||||

| 2015 |

0 | 0 | 0 | 0 | 0 | 0 | ||||||||||||||||||

純資産価値と買値/売値に基づくトータルリターンの比較(1)

以下の表は、信託の純資産価値における税引前利益総額を、買値/売値およびS&P 500のパフォーマンスに基づく税引前利益の合計と比較したものです。®索引。過去の実績は、必ずしも本信託が将来どのように業績を上げるかを示すものではありません。下の表に示されている純利益に基づく返品 は、手数料免除の影響を反映しており、この免除がなければ、返品はもっと少なくなっていたでしょう。

| 累積トータルリターン |

||||||||||||

| 1 年間 | 5 年間 | 10 年 | ||||||||||

| SPDR S&P 500 ETF®ETF トラスト |

||||||||||||

| 純利益に基づくリターン |

4.11% | 66.25% | 242.03% | |||||||||

| 買値/売値に基づくリターン |

4.10% | 66.23% | 242.52% | |||||||||

| S&P 500®索引 |

4.25% | 67.27% | 246.74% | |||||||||

| 年間平均トータルリターン |

||||||||||||

| 1 年間 | 5 年間 | 10 年 | ||||||||||

| SPDR S&P 500 ETF®ETF トラスト |

||||||||||||

| 純利益に基づくリターン |

4.11% | 10.70% | 13.09% | |||||||||

| 買値/売値に基づくリターン |

4.10% | 10.70% | 13.10% | |||||||||

| S&P 500®索引 |

4.25% | 10.84% | 13.24% | |||||||||

| (1) | ビッド/アスク価格は、信託純資産価値が計算される時点のニューヨーク証券取引所アルカのベストビッド価格とベストオファー価格の中間点であり、 通常は午後4時です。 |

34

SPDR S&P 500®ETF トラスト

投資のスケジュール

2019年9月30日

財務諸表の添付注記を参照してください。

35

SPDR S&P 500®ETF トラスト

投資スケジュール (続き)

2019年9月30日

財務諸表の添付注記を参照してください。

36

SPDR S&P 500®ETF トラスト

投資スケジュール (続き)

2019年9月30日

財務諸表の添付注記を参照してください。

37

SPDR S&P 500®ETF トラスト

投資スケジュール (続き)

2019年9月30日

財務諸表の添付注記を参照してください。

38

SPDR S&P 500®ETF トラスト

投資スケジュール (続き)

2019年9月30日

財務諸表の添付注記を参照してください。

39

SPDR S&P 500®ETF トラスト

投資スケジュール (続き)

2019年9月30日

財務諸表の添付注記を参照してください。

40

SPDR S&P 500®ETF トラスト

投資スケジュール (続き)

2019年9月30日

財務諸表の添付注記を参照してください。

41

SPDR S&P 500®ETF トラスト

投資スケジュール (続き)

2019年9月30日

財務諸表の添付注記を参照してください。

42

SPDR S&P 500®ETF トラスト

投資スケジュール (続き)

2019年9月30日

財務諸表の添付注記を参照してください。

43

SPDR S&P 500®ETF トラスト

投資スケジュール (続き)

2019年9月30日

財務諸表の添付注記を参照してください。

44

SPDR S&P 500®ETF トラスト

投資スケジュール (続き)

2019年9月30日

財務諸表の添付注記を参照してください。

45

SPDR S&P 500®ETF トラスト

投資スケジュール (続き)

2019年9月30日

次の表は、2019年9月30日現在の公正価値階層別のファンド投資額をまとめたものです。

| 説明 |

レベル 1見積価格 | レベル 2 その他 重要な観察可能なインプット |

レベル 3 重要観察不能な入力 | 合計 | ||||||||||||

| 資産: |

||||||||||||||||

| 投資: |

||||||||||||||||

| 普通株式 |

$ | 274,267,350,525 | $ | — | $ | — | $ | 274,267,350,525 | ||||||||

財務諸表の添付注記を参照してください。

46

SPDR S&P 500®ETF トラスト

投資スケジュール (続き)

2019年9月30日

受託者およびスポンサーの関連会社への投資

SPDR S&P 500®ETF Trustは、受託者の関連会社と見なされるステート・ストリート・コーポレーションと、スポンサーの関連会社と見なされる インターコンチネンタル・エクスチェンジ社に投資しました。2019年9月30日時点およびその時点で終了した年度のこれらの投資に関連する金額は次のとおりです(注3)。

| 番号 の 株式 で開催 9/30/18 |

での値 9/30/18 |

の費用 購入* |

収入 から 株式 販売済み* |

実現した 利得 (損失) |

変更中 未実現 感謝/ 減価償却 |

番号 の 株式 で開催 9/30/19 |

での値 9/30/19 |

配当 収入 |

||||||||||||||||||||||||||||

| インターコンチネンタル・エクスチェンジ株式会社 |

6,513,317 | $ | 487,782,310 | $ | 377,295,520 | $ | 396,674,868 | $ | 46,085,028 | $ | 61,503,610 | 6,242,458 | $ | 575,991,600 | $ | 6,708,769 | ||||||||||||||||||||

| ステート・ストリート |

4,311,343 | 361,204,317 | 205,892,468 | 217,369,310 | (9,423,924 | ) | (95,261,449 | ) | 4,139,924 | 245,042,102 | 8,133,253 | |||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||||

| 合計 |

$ | 848,986,627 | $ | 583,187,988 | $ | 614,044,178 | $ | 36,661,104 | $ | (33,757,839 | ) | $ | 821,033,702 | $ | 14,842,022 | |||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||||

| * | 購入額および売却額には、商品の処理または償還により受領または引き渡された有価証券が含まれます。 |

財務諸表の添付注記を参照してください。

47

SPDR S&P 500®ETF トラスト

ポートフォリオ 統計

2019年9月30日

2019年9月30日現在の業界内訳*

財務諸表の添付注記を参照してください。

48

信託の組織

信託は、ユニットを発行するユニット投資信託です。信託はニューヨーク州法に基づいて組織され、2004年1月1日付けで2004年1月27日に発効する受託者とスポンサー間の改正および改訂された信託 契約(以下「信託契約」)に準拠します。信託は、改正された1940年の投資会社法 (1940年法)に基づいて登録された投資会社です。ユニットは、信託ポートフォリオ証券の分割されていない所有権を表します。

信託には有効期限が定められています。信託は、(a) 2118年1月22日、または (b) 信託契約に記載された11人のうち、 年長が1990年に生まれ、末っ子が1993年に生まれた最後の生存者が死亡してから20年後の日に、最初に終了する予定です。解約時に、信託は清算され、信託の資産の比例配分単位が、特定の手数料および費用を差し引いて、ユニットの保有者に分配される場合があります。

クリエーションユニットの購入と引き換え

登録投資会社である本信託は、上場投資信託(ETF)であり、信託は継続的に発行および償還を行っています。 現物でのユニット は、50,000ユニットまたはその倍数の特定の大量ロット(クリエーションユニットと呼ばれる)でのみ、1日1回の純利益率で扱われます。取引所の流通市場における他の上場株式証券取引と同様に、取引日中 に設定された価格で取引するために、取引所に個別に出品されます。

信託のディストリビューターであるALPS Distributors, Inc.(以下「ディストリビューター」)は、代理店ベースでユニットの引受人としての役割を果たします。ディストリビューターは、クリエーションユニットの注文と受理確認の記録を保持し、そのような注文をした人に 注文の受理確認書を提供します。ディストリビューターは、ユニットを作成する権限のある参加者に目論見書を届ける責任もあります。また、ディストリビューターは、Creation Unit の注文 に応じた配送指示の記録を保持し、その他の特定の管理サービスを提供する場合があります。

以下のユニットの購入および償還に関する開示の目的上、 受託者は、SSBTを信託受託者の管理者、カストディアンおよび/または譲渡代理人と呼ぶ場合があります。

購入 (作成)

取引所で流通市場で取引する前に、ユニットはNAVのクリエーションユニットの作成時に作成されます。 Creation Unitsのすべての注文は、受託者を通じた指示に従ってディストリビューターに提出する必要があります。これらの注文を行う資格を得るには、法人または個人が (a) 参加する 当事者または DTC 参加者のいずれかであり、(b) いずれの場合も、ディストリビューターおよび受託者との間で契約 (「参加者契約」) を締結している認定参加者である必要があります。この用語

49

参加当事者とは、証券取引委員会(SEC)に登録された清算機関である 国家証券決済公社(NSCC)の継続的純決済(CNS)システムを通じた清算プロセスのブローカーディーラーまたはその他の参加者を意味し、DTC参加者という用語はDTCの参加者を意味します。注文の支払いは、構成および加重がインデックス証券と実質的に類似している証券ポートフォリオの受託者への預金と、配当等価支払い(以下に定義)に等しい金額に 残高額(ポートフォリオ預金のポートフォリオ調整調整で定義されているとおり)を加えた金額を差し引いた金額の現金支払いによって行われます。配当相当額支払いは、作成ユニット単位ごとに、ポートフォリオの配当金と同額です( 配当落ち日(累積期間内)、その期間の費用および未払負債(((i)以前に 控除されていない信託に対する税金またはその他の政府費用(ある場合)、(ii)受託者の未払手数料、および(iii)信託のその他の費用(以前に控除されていない信託の費用および監査費用を含む)を差し引いたもの)。すべてのポートフォリオ証券として計算されますそのような配布のため、 期間全期間保留になっていました。配当相当額支払いと残高額を合わせて現金構成要素と呼び、証券ポートフォリオと現金構成要素の預金を 総称してポートフォリオ預金と呼びます。作成注文を行う人は、(i) NSCCのCNS清算プロセス(清算プロセス)を通じて、または(ii)清算プロセス外で 受託者にポートフォリオ預金を入金する必要があります(すなわち、 DTCの施設を通じて)。

ディストリビューターは、 が適切な形式で送信されていない注文を拒否します。作成注文は、(a) その 送付日の締切時刻 (以下に定義) までに受託者が注文を受領し、(b) 参加者契約に定められたその他すべての手続きが適切に守られている場合、その作成日 (送付日) にディストリビューターが受領したものとみなされます。取引手数料(以下に定義)は作成ユニットの作成時に請求され、決済プロセス外の作成には、1つの作成ユニットに適用される取引手数料の 3倍を超えない追加金額が請求されます。これは、決済に関連する費用の増加も一因です。

受託者は、スポンサーの指示により、特定の取引手数料(および/または の作成および/または清算プロセス外での償還に関連して請求される追加金額)を増額、削減、または免除することができます。 ロットサイズのクリエーションおよび/またはクリエーションユニットの引き換え。スポンサーは、そのような増加、減少、または権利放棄の対象となるクリエーションユニットの ロットサイズを変更する権利を有します。そのような変更の存在は、その時点で最新の目論見書に開示されるものとします。

受託者は、ニューヨーク証券取引所(NYSE)が 営業を開始する各営業日(営業日)の取引開始前に、現在のポートフォリオ預金に含まれる各インデックス証券の名称と必要な株式数、および前営業日の配当等価支払額のリストをNSCCに提供します。 アイデンティティと

50

ポートフォリオ預金の一部として引き渡されるインデックス証券の加重は毎日決定され、現在のインデックスの相対的な加重を反映しています。当該インデックス証券の価値は、現金構成要素と合わせて、 作成依頼日の営業終了時点における信託の創造単位ごとの純資産価値に等しくなります。スポンサーは、取引日中、取引日中、15秒ごとに、前の営業日までに有効な配当等価支払いの合計と、 日に有効なポートフォリオ預金の有価証券部分の現在の価値を、ユニットごとに表す数値(この値には以下が含まれる場合があります)を公開します。 代金引換当該ポートフォリオ預金から特定のインデックス証券が省略されたことを補償する金額)。このような 情報は、スポンサーが入手できる最良の情報に基づいて計算され、スポンサーからそのように指定された他の人物が計算する場合があります。スポンサーがそのような情報を提供できないからといって、それだけでは取引所でのユニットの取引が 停止することはありません。

受託者が、クリエーション・ユニットの設立時に、1つ以上のインデックス証券が入手できない、または 数量が不十分である可能性が高いと判断した場合、受託者は、その代わりに、これらのインデックス証券の1つ以上の現金相当額を 現金構成要素の一部としてポートフォリオ預金に含めることを許可することができます。作成者が規制またはその他の方法で1つ以上のインデックス証券への投資または取引を制限されている場合、受託者は、 ポートフォリオ預金の株式部分に当該インデックス証券を含める代わりに、ニューヨーク証券取引所での通常の取引セッションの終了時点での当該インデックス証券の市場価値に基づいて、当該インデックス証券の現金相当額をポートフォリオ預金に含めることを許可することができます(クロージング Time) (通常はニューヨーク時間の午後 4:00) (評価時間)作成注文は、ディストリビューターがキャッシュコンポーネントの一部として受け取ったものとみなされます。

クリエーションユニットの購入手続きすべての作成注文は、作成単位で行う必要があり、その日に決定された信託の純資産価値に基づいて作成が実施されるためには、いずれの場合も、その注文が行われた日の締切時刻 (通常はニューヨーク時間の午後4時)までに受託者が受領する必要があります。注文は、参加者契約に定められている手順および/またはこの目論見書に記載されている手順に従って、電話、インターネット、または 他の送信方法で送信する必要があります。さらに、インターネットを通じて送信される注文は、 ステートストリートファンドコネクトの条件および規定にも準拠している必要があります バイサイドユーザー契約およびその他の該当する契約および文書(該当するFund Connectユーザーガイドまたは後継の 文書を含むがこれらに限定されない)。ステート・ストリート・グローバル・アドバイザーズ・ファンド・ディストリビューターズ合同会社(SSGA FD)の関連会社は、認定参加者が株式を組んでクリエーション・ユニットを購入する(または償還時に)支援する場合があり、その際、当該認定参加者から手数料またはその他の手数料を受け取る場合があります。経済や市場の深刻な混乱や変化、電話やその他の通信障害により、ディストリビューター、受託者、参加者、または DTC 参加者に連絡が取れなくなる可能性があります。

51

ユニットは、受託者がポートフォリオ預金の全部または一部を受領する前に作成できます。 このような状況では、利用可能なインデックス証券に加えて、(a)現金構成要素に(b)未配達のインデックス証券の市場価値の115%を加えた金額の 金額で現金担保を受託者に預ける必要があるため、最初の預金額は、適切な形式で注文が行われた日のユニットの純資産価値よりも高くなります(追加の現金預金)。受託者は、本信託とは別の 口座に担保としてかかる追加現金預金を保有します。注文は、(a) その営業日の締切時刻までに適切な形式で行われ、(b) 適切な 額の連邦資金がニューヨーク時間の午後1時までに、または受託者が決済日に指定したその他の時間までに受託者に入金されている限り、注文が行われた営業日に受領されたものとみなされます。

注文が締切時刻までに適切な形式で行われなかった場合、または決済日のニューヨーク時間の午後1時までに適切な金額の連邦資金が受領されない場合、注文は却下されたものとみなされ、認定参加者はそのために生じた損失について 信託に対して責任を負うものとします。受託者への追加現金預金を維持するために必要な範囲で、不足しているインデックス証券の引き渡しを待つ間、少なくとも1日の115%に相当する金額の追加の現金を受託者に預ける必要があります 時価総額不足しているインデックス証券の価値。不足しているインデックス証券が、発注書を受領したとみなされた日の翌日の所定の決済日のニューヨーク時間午後1時までに受領されない場合で、もし 時価総額ディストリビューターから支払いが必要であることが通知されてから (1) 営業日以内に支払いが行われなかった場合、受託者は追加の現金預金を使用して、不足しているインデックス証券を購入することができます。受託者は、ポートフォリオ預金の不足しているインデックス証券がすべて受託者によって適切に受領または購入され、信託に預け入れられた後にのみ、追加 現金預金の未使用部分を返還します。さらに、以下に開示されているように、清算プロセス外の作品に対して請求される 額を超えない金額の取引手数料が課されます。上記の方法で作成されたクリエーションユニットの納品は、指定された決済日までに行われます。 がこれらの手続きに従うことを意図する参加当事者間の参加者契約には、受託者がポートフォリオ預金の不足分をいつでも購入することを許可する条件が含まれており、 信託が当該株式を購入する費用と担保の価値との間の不足分について、参加当事者が責任を負うことになります。参加当事者は、そのような購入に関連して信託が負担する費用について信託に対して責任を負います。信託はそのような不足に対して一切の責任を負いません。

作成ユニットの注文の受理。各インデックス証券の株式数、現金構成要素の金額 、引渡されるインデックス証券の有効性、形式、適格性(受領時期を含む)および預託の受理に関するすべての質問は、受託者によって解決されます。受託者は、(a)預金者 または預金者のグループが、注文したユニットを取得した時点で、現在の未払いユニットの80%以上を所有する場合、(b)ポートフォリオ預金が適切な形式でない場合、(c)ポートフォリオ預金を受理すると になる場合、作成注文を拒否することができます。

52

特定の税務上の不利な影響、(d) 弁護士の見解では、ポートフォリオ預金の受領は違法である、(e) ポートフォリオ預金の受領は信託または受益者の権利に悪影響を及ぼす、または (f) 受託者の管理が及ばない状況により、実際の目的上、ユニットの作成を処理することが不可能になる。受託者およびスポンサーは、ポートフォリオ預金またはその構成要素の引き渡しにおける欠陥または不規則性について通知する義務を負わず、いずれも、そのような通知を行わなかったことについて一切の責任を負わないものとします。

作成取引手数料 清算プロセスを通じて行われる作成ユニットの各作成および償還 に関連して受託者に支払われる取引手数料(取引手数料)は 信託の純資産価値にかかわらず、返金不可です。取引手数料は、その日に作成または引き換えられた作成ユニットの数にかかわらず、参加当事者1人あたり1日あたりの作成時点での1つの作成ユニットの価値(10ベーシスポイントの上限)の3,000ドルまたは0.10%(10ベーシス ポイント)のいずれか少ない方です。取引手数料は現在 $3,000 です。

1 つ以上のインデックス証券の 取引を制限されている参加当事者からの注文を含め、清算プロセス外の作成および償還については、1 つの作成ユニットに適用される取引手数料の 3 倍を超えない追加金額が、1 つの作成ユニットにつき 1 日あたり請求されます。

決済プロセスを使用した作成注文の発行。清算プロセスを通じて作成された作成ユニットは、 参加者契約を締結した参加当事者を通じて納品されなければなりません。参加者契約は、受託者が作成命令を実行するために必要な取引指示を参加者に送信することを許可します。受託者から NSCCへの取引指示に従い、参加当事者は、必要なインデックス証券(またはNSCCが営業を開始する2日目(NSCC営業日)までに、清算プロセスを通じて通常の方法で引き渡されると予想されるインデックス証券の購入契約と、現金分を合わせて受託者に譲渡することに同意します。受託者が必要とする追加情報を含む。

清算処理外での作成注文の発行。清算プロセス以外で作成された作成ユニットは、参加者契約を締結したDTC参加者を通じて引き渡されなければならず、かつ、清算プロセスを使用せず、代わりに株式と現金の譲渡によって作成が行われることを順番に明記したDTC参加者を通じて引き渡されなければなりません。必要な 件のインデックス証券は、決済日のニューヨーク時間の午後1時までに、DTCを通じて受託者の口座に引き渡されなければなりません。受託者は、連邦準備銀行の電信送金システムを通じて、決済日のニューヨーク時間の午後1時までに現金 コンポーネントを受け取る必要があります。受託者が必要なインデックス証券と現金構成要素の両方を適時に受け取らない場合、注文は取り消される可能性があります。ディストリビューターへの書面による通知により、 キャンセルされた注文は、信託の現在の純資産価値を反映するように新たに構成されたポートフォリオ預金を使用して、翌営業日に再発行することができます。そのように作成されたユニットの配送は、指定された決済日までに行われます。

53

償還

ユニットは引き換えることができます 受託者が 預託機関および関連する DTC 参加者を通じて適切な形式で償還要求を受領した後に決定された純資産価値での作成ユニットのみ、営業日に限り現物支給されます。ユニットを現金と引き換えることはできません。信託が清算される場合を除き、信託は創造単位よりも少ない金額の単位を償還しません。投資家は、信託がそのようなユニットを償還するためには、創作ユニットを構成するのに十分なユニット を流通市場に蓄積する必要があり、ユニットは認定参加者が、または認定参加者を通じてのみ償還できます。ただし、公開取引市場には、クリエーション・ユニットを設立するのに十分な 流動性がいつでも存在するという保証はありません。投資家は、償還可能なクリエーション・ユニットを構成するのに十分な数のユニットを組み立てることに関連して、仲介費用やその他の費用を負担することを想定しておく必要があります。

信託に関しては、受託者はNSCCを通じて、各営業日のニューヨーク証券取引所での取引開始直前(現在 午前 9:30、東部標準時)に、各インデックス証券の名称と必要な株式数、および該当する前営業日の配当等価支払額のリストを公開します(修正または修正の可能性があることを条件とします)その日に適切な形式(後述)で受け取った償還リクエストに対して。償還時に受領されるインデックス証券は、 クリエーションユニットの購入に適用されるポートフォリオデポジットの株式部分と同一ではない場合があります。

償還取引手数料取引手数料は 信託の純資産価値にかかわらず、返金不可です。取引手数料は、その日に作成または引き換えられた作成ユニットの数にかかわらず、1 日あたり 3,000 USD または 10 ベーシスポイントの上限である 10 ベーシスポイントのいずれか少ない方です。取引手数料は現在3,000ドルです。

1つ以上のインデックス証券の取引が制限されている参加当事者からの注文 を含め、清算プロセス外の作成および償還については、1つの作成ユニットに適用される取引手数料の3倍を超えない追加金額が、作成ユニットごとに1日あたり請求されます。

クリエーション・ユニットの償還手続き。償還注文は、該当する場合、参加当事者(清算プロセスを通じて 償還する場合)または DTC 参加者(清算プロセス外の償還の場合)に、当該参加当事者または DTC 参加者が要求する形式で行う必要があります。特定のブローカーが参加者 契約を締結していない場合があり、償還注文は、参加者契約を締結した参加当事者またはDTC参加者を通じてブローカーが行わなければならない場合があります。いつでも、 が参加者契約を締結したブローカーディーラーの数は限られています。引き換え者は、(a) 参加当事者または DTC 参加者による受託者への注文の適切な提出、(b) 受託者による 償還対象ユニットの受領および超過現金(以下に定義)が適時に受け取れるよう、十分な時間を確保する必要があります。清算処理以外で行われた償還の注文には、 よりも早い送付日に、関連する DTC 参加者による送付が必要となる可能性があります。

54

注文は決済プロセスを使用して処理されました。これらの期限は機関によって異なります。清算手続き以外で償還する方は、連邦準備銀行の電信送金システムを通じて、DTCおよび超過現金額(ある場合は )を通じてユニットを適時に譲渡する必要があります。

償還請求を提出した認定参加者は、(i) 自身 (またはその依頼人) が償還に必要な数の株式を完全に所有しているか、償還のために入札する完全な法的権限および法的受益権を有しており、 償還の全収益を受け取ることができること、および (ii) 償還される株式が貸付されていないこと、または (ii) 償還される株式が貸付されていない、または他の当事者に担保しているわけではなく、買戻し契約、証券貸付契約、または 株の引渡しを妨げるようなその他の取り決めの対象でもありませんトラスト。受託者は、その裁量によりこれらの表明を確認する権利を留保しますが、通常、より高いレベルの償還活動および/または 信託の短期持分に関連する償還請求に関しては検証が必要になります。承認を受けた参加者が認証リクエストを受け取った時点で、受託者が決定した表明について十分な検証を行わない場合、償還リクエストは適切な形式で 受領されたとは見なされず、受託者によって却下される可能性があります。

償還のリクエストは、任意の営業日に 受託者に直接行うことができます (ディストリビューターにはできません)。清算プロセスを通じて行われた償還の場合、取引手数料は償還者に引き渡された金額から差し引かれます。清算プロセス外での償還の場合、取引手数料 に、償還された作成ユニットあたり 1 作成ユニットに適用される取引手数料の 3 倍を超えない追加金額を加えた金額が、引き換え人に引き渡された金額から差し引かれます。

受託者は、引き渡された各創造ユニットのインデックス証券のポートフォリオ( 信託の純資産価値に基づく)を、(a)受託者が償還請求を受領したとみなされる日に有効な、ポートフォリオ預金の株式部分と概ね同じであるインデックス証券のポートフォリオ( 信託の純資産価値に基づく)をDTCおよび関連するDTC参加者に譲渡します。} 信託の解約の場合、信託終了の通知が行われた日に。受託者はまた、該当するDTC参加者を介して償還対象受益者に現金償還支払い を送金します。現金償還支払いは、任意の営業日における現金構成要素の金額と同額で、以下の金額に比例します。償還日までの期間のポートフォリオ証券の配当、費用 および当該期間の負債を差し引いたものただし、(i)以前に控除されていない信託に対する税金またはその他の政府費用(ある場合)、(ii)受託者の未払手数料、および(iii) ポートフォリオ有価証券が当該分配の累積期間全体にわたって保有されていたかのように、以前に控除されていない信託のその他の費用 に、残高額を加えた金額を差し引いたもの。償還する受益者は、当該受益者が信託に支払うべき金額が現金償還支払額(超過現金)を超える金額を受託者に 引き渡さなければなりません。

55

金額)。清算プロセスによる償還については、受託者は、償還請求が受理されたとみなされた日から2番目(2番目) NSCC営業日までに、償還対象受益者に現金償還支払いと株式の振替を行います。清算プロセス外の償還については、受託者は、償還請求が受理されたと見なされた日から2営業日後の 営業日までに、現金償還支払いと株式を償還する受益者に送金します。受託者は、引き換え時に引き渡されたすべてのユニットをキャンセルします。

受託者が、創造単位の償還時に指数証券が入手できない、または信託による引渡しに不十分である可能性が高いと判断した場合、受託者は、 その代わりに、受託者が償還注文を受領したとみなされる日の評価時点における市場価値に基づいて、当該インデックス証券の現金同等価価額を引渡すことを選択することができます現金 償還支払い。

償還者が規制などにより1つ以上の インデックス証券への投資または取引を制限されている場合、受託者は、 代わりに現金償還支払いの一部として、償還日の評価時点における当該インデックス証券の市場価値に基づく現金同等価値を引き渡すことを選択できます。このような場合、認定参加者は受託者に標準取引手数料を支払い、当該取引に関連して発生した実際の金額と同額を追加で支払うことができますが、いずれの場合も、1つの作成ユニットに適用される取引手数料の 3 (3) 倍を超えない範囲で支払うことができます。

受託者は、償還する認定参加者の要請に応じて、その償還者に、インデックス証券とは正確な構成が異なるが、その時点のポートフォリオ預金と純資産価値が変わらない株式のポートフォリオを提供することにより、創造ユニットの全部または一部を償還することを選択できます。このような償還は、信託がインデックスの構成と加重に対応し続けるために適切であると判断された場合にのみ 行われる可能性があります。

受託者は、償還予定の受益者に引き渡すのに十分な現金収入を得るために、ポートフォリオ証券を売却することができます。受託者が必要な 額を超える現金収入を受け取った範囲で、そのような現金収入は受託者が保有し、ミスウェイティングに適用されるガイドライン(以下の「ポートフォリオ調整」で定義)に従って適用されるものとします。

すべての償還注文は、参加者 契約に定められた手続きおよび/またはこの目論見書に記載されている手順に従って、電話、インターネット、または受託者が受け入れられるその他の送信方法により、受託者に送信する必要があります。これにより、受託者は送付日の締切時刻までに受理されます。さらに、インターネットを通じて送信される注文は、 State Street Fund Connectの条件および規定にも準拠している必要があります バイサイドユーザー契約およびその他の該当する契約および文書(該当するファンドコネクトユーザーガイドまたは後継文書を含むがこれらに限定されない)。厳しい経済状況または

56

市場の混乱や変化、電話やその他の通信障害により、受託者、参加者、または DTC 参加者に連絡が取れなくなる可能性があります。

株式の価値および償還対象となる受益者に支払われる現金償還支払いの計算は、受託者が 作成ユニットの購入および償還、クリエーションユニットの償還手続き、ポートフォリオ調整、ポートフォリオ預金の調整 および純資産価値の決定に記載されている手順に従って行い、その営業日の評価時点で計算されます。償還命令は、受託者が受領したものとみなされます。したがって、送付日の締切時刻までにDTC参加者から適切な形式の償還注文が受託者 に提出され、必要なユニットがDTCの前に受託者に引き渡された場合 締切時刻(後述の「作成単位の購入および償還、清算処理外の償還注文の発行」で定義されているとおり)、受益所有者に引き渡される株式の価値および現金償還支払いは、当該送付日の評価日の として受託者によって決定されます。ただし、償還注文が送付日の締切時刻までに提出されたが、必要なユニットがDTC Cut-Off 時間までに引き渡されない場合、株式および現金償還支払いは、必要なユニットを受領した時点で引き渡されます。償還注文が適切な形式で提出されない場合、償還注文は当該送付日時点で受領されたものとはみなされず、 株式の価値は、受託者が当該注文を正常に受領した営業日の評価時点で計算されます。

受託者は、償還請求が受理されたとみなされた日から起算して、(a) ニューヨーク証券取引所が閉鎖されている 期間、(b) 処分または評価の結果として緊急事態が発生した期間について、償還の権利を一時停止するか、純資産価値の支払い日を 5 営業日以上延期することができます。ポートフォリオ証券は合理的に現実的ではないか、(c) 受益者保護のためにSECが により許可を命じることができるその他の期間には有効ではありません。スポンサーも受託者も、そのような停止または延期から生じる可能性のある損失または損害について、いかなる人に対しても、またはいかなる方法でも責任を負いません。

償還の申立て決済プロセスを使用した注文。 清算プロセスを通じて行われた償還注文は、(a) 受託者が当該送付日の締切時刻までに注文を受領し、(b) 参加者 契約に定められたその他すべての手続きが適切に守られている限り、送付日に受領されたものとみなされます。注文は、送付日の評価時点で決定された信託の純資産価値に基づいて行われます。清算プロセスを通じて行われ、受託者が締切 時間後に受領した償還注文は、送付日の翌営業日に受領されたものとみなされます。参加者契約は、受託者が参加当事者に代わって、参加当事者の償還命令を 実施するために必要な取引指示をNSCCに送付することを許可します。このような取引により

57

受託者からNSCCへの指示により、受託者は(a)必要な株式(または通常の 方法で引き渡されると予想される株式の購入契約)を決済日に譲渡し、(b)現金償還支払いを行います。

償還の申立て 注文は決済処理外です。清算プロセス外で行われるユニットの償還の注文を希望するDTC参加者は、参加者である必要はありませんが、その注文には、当該DTC 参加者が清算プロセスを利用しておらず、代わりにDTCを通じてユニットを直接譲渡することで償還が行われることを明記する必要があります。注文は、(a) 受託者が (a) 当該送付日の締切時刻までに 受託者が受領した場合、(b) 当該注文に先行または付随する注文があった場合、送付日に受託者が受領したものとみなされます。受託者は、遅くとも翌営業日のニューヨーク時間の午後1時までにDTCを通じて受託者に引き渡さなければなりません。当該送信日 (DTC) に続いて 締切時刻 () および (c) 参加者契約に定められたその他すべての手続きが適切に守られています 。受益者が支払うべき超過現金金額は、決済日のニューヨーク時間の午後1時までに引き渡さなければなりません。

受託者は、 日に引き渡される予定の必要な株式(またはそのような株式を購入する契約)を譲渡する手続きと、決済日に償還予定の受益者に現金償還支払いを譲渡する手続きを開始します。

予約専用システム

DTCはユニットの証券保管機関として機能します。ユニットは、Cede & Co. の名義でDTCの候補者として登録され、DTCに、またはDTCの 名義で預け入れられた1つ以上のグローバル証券によって代表されます。ユニットの受益所有権は、DTCまたはDTC参加者(このような受益権の所有者を本書では「受益者」と呼びます)の記録に記載されています。

DTCは、ニューヨーク州の法律に基づいて設立された限定目的信託会社であり、連邦準備制度のメンバーであり、ニューヨーク州 統一商法に基づく清算会社であり、1934年の証券取引法第17A条の規定に従って登録された清算機関です。DTCは、DTC参加者の有価証券を保有し、電子帳簿による口座の変更によるDTC参加者間の証券取引の清算 と決済を容易にするために作成されました。これにより、証券証書を物理的に移動する必要がなくなります。DTC 参加者には、証券ブローカー およびディーラー、銀行、信託会社、清算会社、およびその他の特定の組織が含まれます。DTC システムへのアクセスは、銀行、ブローカー、ディーラー、信託会社など、直接的または間接的に DTC 参加者と直接的または間接的に清算または保管関係 を維持している他のユーザー(間接参加者)にも利用できます。

ユニットの作成、移転、または償還の記帳登録および譲渡システムでのDTCのクレジットまたは引き落としの決済日に、そのように作成、移転、または償還されたユニットの金額が適切なDTC の口座に

58

参加者。入金および請求の対象となる口座は、清算プロセスを通じて作成または償還する場合は受託者がNSCCに、清算プロセス以外で作成または償還する場合は受託者と DTC 参加者によって指定されます。ユニットの実質的所有権は、DTC参加者、間接参加者、およびDTC参加者および間接 参加者を通じて利害関係を有する者に限定されます。ユニットの受益権の所有権は、DTCが管理する記録(DTC参加者について)およびDTC参加者の記録( 間接参加者およびDTC参加者ではない受益所有者について)に表示され、所有権の移転を通じてのみ行われます。受益者は、関連するDTC参加者から、またはそれらを通じて、ユニットの購入に関する書面による確認書を受け取ることが期待されます。一部の 管轄区域の法律では、特定の証券購入者が当該有価証券を最終形態で現物に引き渡すことが義務付けられている場合があります。このような法律は、特定の投資家がユニットの受益権を取得する能力を損なう可能性があります。

DTCの候補者であるCede & Co. がユニットの登録所有者である限り、ユニットの登録所有者または記録所有者への言及は Cede & Co. を意味し、ユニットの受益所有者を意味しないものとします。ユニットの受益者は、ユニットを自分の名前で登録する権利はなく、正式な 形式の証明書を現物で受け取ることも受け取ることも受け取ることも受け取ることもなく、信託契約に基づくその記録または登録保有者とは見なされません。したがって、各受益者は、信託契約に基づく権利を行使するには、DTC、およびその 受益者が利益を保有するDTC参加者および間接参加者の手続きに頼らなければなりません。

受託者は、信託契約に明示的に定められている場合を除き、あらゆる目的において、DTCまたはその候補者をすべてのユニットの 所有者として認めます。受託者とDTCの間の合意に従い、DTCは、各DTC参加者が保有するユニットの一覧を、請求に応じて 信託に請求される手数料を請求して、受託者が利用できるようにする必要があります。受託者は、該当するDTC参加者を通じて、直接的または間接的に、ユニットを保有している受益所有者の数について、各DTC参加者に問い合わせます。受託者は、当該DTC参加者が通知、声明、または通信を 当該DTC参加者から直接的または間接的に、受益者に送信できるように、当該DTC参加者が合理的に要求できる形式、番号、場所で、通知、声明、またはその他の通信の写しを 当該DTC参加者に提供します。さらに、信託は、かかる送付に伴う費用の払い戻しとして、当該各DTC参加者に公正かつ合理的な金額を支払います。これらはすべて適用される 法定および規制上の要件に従います。受託者とDTC参加者との間の前述のやり取りは、直接的または間接的な場合があります。 (すなわち、 第三者を通じて)。

配布はDTCまたはその候補者に行われます。DTC またはその候補者は、ユニットに関する分配金の支払いを受領した時点で、DTC またはその候補者の記録に示されているように、ユニットにおけるそれぞれの受益権に比例した金額で 支払いを DTC 参加者の口座に直ちに入金する必要があります。DTC 参加者による間接参加者への支払いおよび有益な

59

当該DTC参加者を通じて保有するユニットの所有者には、 無記名でお客様の口座用に保有されている、または番地名で登録されている有価証券の場合と同様に、常設の指示および慣習に従い、当該DTC参加者の責任となります。受託者もスポンサーも、受益所有者への 通知、ユニットの受益所有権を考慮して行われた支払いに関連する記録のあらゆる側面、またはかかる受益所有権に関連する記録の維持、監督、または審査について、またはDTCとDTC参加者との間の 関係、またはかかるDTC参加者と間接的関係に関する記録の維持、監督、レビューについて、一切の責任または責任を負いません。当該DTC参加者を通じて所有する参加者および受益者

DTC は、適用法に従って においてそれらに関する責任を履行することを条件として、受託者およびスポンサーに通知することにより、いつでもユニットに関するサービスの提供を中止することができます。このような状況では、受託者とスポンサーは、同等の費用でDTCの機能を果たす代替品を見つけるか、そのような代替品が利用できない場合は 信託を終了するための措置を講じるものとします。

NSCCはDTCの関連会社であり、受託者およびスポンサーおよび/またはその関連会社はDTCの株式を所有しています。

ポートフォリオ調整

この指数は、S&PのS&P指数委員会の後援のもとで計算された500社の変動調整後時価総額加重指数です。指数の価値は、どの時点においても、構成銘柄500銘柄の発行可能な浮動株式の総市場価値を、それぞれの上場取引所での最終売却価格でスケーリングファクター (除数)で割ったものに等しくなります。) を選択すると、報告されたマグニチュードでのインデックス値が返されます。

S&Pは、定期的に(通常は四半期ごとに数回)、二次募集、買戻し、転換またはその他の企業活動により、1つ以上の構成銘柄指数証券の発行済み株式総数が変化したと判断する場合があります。S&Pは、企業行為、保有者による有価証券の購入または売却、またはその他の事由により、 インデックス証券の利用可能なフロート株式が変更されたと判断する場合もあります。S&Pは、 合併、買収、破産、またはその他の市況により、または当該インデックス証券の発行者がインデックスに含める基準を満たさない場合に、定期的に(通常は四半期ごとに数回)1つ以上のインデックス証券を交換することがあります。2019年には、インデックスに26の企業変更がありました。通常、発行済株式数に 個の変動があったり、指数の指数担保が変更されたりするたびに、S&Pは指数の価値に不連続がないように除数を調整します。

受託者は、特定の調整を集計し、ポートフォリオに少なくとも毎月それに応じた変更を加えます。受託者は、株式取引をブローカーまたはディーラー(受託者の 系列会社を含む場合があります)にのみ行い、そこから取得を予定しています

60

注文の執行に最も有利な価格。指数が大幅に変更された場合は、より頻繁に調整が行われます。具体的には、受託者は、インデックス証券の身元に変更があった場合はいつでも、ポートフォリオの 構成を調整する必要があります(すなわち、 変更が有効になる予定の日の前または後3営業日以内に、ある証券を別の証券に置き換えること。ポートフォリオを調整する際に信託が負担する取引コストが、ポートフォリオとインデックスの間で予想される変動(ミスウェイティング)を超える場合、 インデックスの株式構成を再現することは効率的ではない可能性があります。軽微な重み付けの誤りは、一般的に以下に定めるガイドラインの範囲内で許可されます。受託者は、 ポートフォリオ内の株式の加重が特定のパーセンテージの150パーセント(150%)を超えて変動する場合はいつでも、ポートフォリオの構成を調整する必要があります。そのパーセンテージは、信託の純資産価値(いずれの場合も、重み付け金額)に応じて、インデックス内のインデックス証券の 加重から、0.08%から0.02%まで変化します。2019年9月30日に終了した年度のミスウエイト額は0.02%でした。

信託は 管理されていないため、発行体の不利な財政状態により、ポートフォリオからの株式の売却は必要ありません。の管財人 非裁量ベースでは、インデックス銘柄の構成および/または加重構造の変化に合わせて ポートフォリオの構成を調整します。S&Pが本書に定める調整に影響を及ぼすような方法で指数の決定方法を変更した場合、 受託者およびスポンサーは、DTCまたは受益者の同意なしに信託契約を修正し、かかる変更への調整を調整し、指数を追跡するという目的を維持する権利を有します。

受託者は、各営業日にポートフォリオ内の各株式を調べ、その加重を、前営業日の市場終了時の価格に基づいて、対応するインデックス証券の加重と比較します(加重分析)。ポートフォリオ内のいずれかの株式に該当するミスウエイト額の150パーセント(150%)を超えるミスウエイトがある場合、 受託者は、そのミスウエイトが発生した日の市場終了時の価格に基づいて、ミスウエイトをミスウェイト額内に収めるためにポートフォリオの調整を計算します。また、受託者 は毎月、ポートフォリオ内の各株式に対して加重分析を実施し、該当するミスウェイト金額の100パーセント(100%)を超えるミスウェイトが存在する場合、受託者は、その日の市場終了時の価格に基づいて、ミスウェイトが適用されるミスウェイト額内に収まるように、 でポートフォリオの調整を計算します。このようなミスウェイトが発生する場所。ウェイティングミスによりポートフォリオが調整された場合、調整に必要な株式の 購入または売却は、そのミスウエイトが決定された日から3営業日以内に行われます。前述の調整に加えて、受託者は、該当する誤加重額の範囲内の金額だけ誤って加重される可能性のあるポートフォリオ証券に対して 追加の定期的な調整を行う場合があります。

61

前述のミスウエイトに関するガイドラインは、(a) 配送できないか、配送に必要な数量が不足している可能性が高い、または (b) クリエイターがかかるインデックスセキュリティに関連する取引を行うことを禁止している制限により受託者に引き渡せないインデックス証券にも適用されます。 そのようなインデックス証券を含む創造単位の注文を受領した時点で、受託者は、株式を現金に置き換えることでポートフォリオにミスウエイトが生じるかどうかを判断します。ウェイト付けミスが生じた場合、受託者はインデックス証券の必要数の 株を購入します。重み付けミスが発生せず、受託者が許容額を超える現金を保有していない場合、受託者は現金を保有するか、そのような超過が生じる場合は、ポートフォリオに必要な調整を行うことができます。

これらの要件に従った株式の売買または創造ユニットの設立の結果として、 信託はある程度の残存現金(株式の売却と購入のタイミングの違いにより一時的に保有されている現金、またはインデックス証券または未分配収益または未分配キャピタルゲインの代わりに引き渡される現金を除く)を保有する可能性があります。 この金額は、2営業日連続でポートフォリオの価値の 0.5% を超えてはなりません。受託者が必要な調整をすべて行い、ポートフォリオの価値の0.5%を超える現金が残っている場合、受託者は その現金を使用して、当該インデックス証券の相対的な加重と比較してポートフォリオ内で過小評価されている追加のインデックス証券を購入します。これにより、当該インデックス証券のミスウェイトが適用される ミスウェイト額を超えないようになります。

ポートフォリオの調整はすべて、本規範のサブチャプターMに基づく規制対象投資会社としての信託のステータス を失う場合を除き、本書に記載されているとおりに行われます。さらに、受託者は、信託が規制対象投資企業として引き続き適格であることを確認するために、いつでもポートフォリオの構成を調整する必要があります。

受託者は、インデックス証券の構成と加重に関する情報については、業界の情報源に問い合わせています。受託者 がそのような情報を取得または処理できなくなった場合、またはNSCCが任意の営業日に受託者からそのような情報を受け取ることができなくなった場合、受託者は(a)その時点の早い方まで、すべての調整および決定(ポートフォリオ預金の株式部分の決定を含むがこれらに限定されない)の目的で、直近の 有効なポートフォリオ預金のインデックス証券の構成および加重を使用するものとします。インデックス証券に関する の最新情報が入手可能な場合、または (b) 3 件 (3)連続して営業日が経過しました。そのような最新情報が入手できず、連続して3営業日が経過した場合、インデックス証券に関する の最新情報が入手可能になるまで、すべての調整と決定(ポートフォリオ預金の株式部分の決定を含むがこれらに限定されない)の目的(インデックス証券とは対照的)に ポートフォリオ証券(インデックス証券とは対照的)の構成と加重を使用するものとします。

受託者が信託の終了について書面で通知する場合、 その通知の日付以降、受託者は、すべての償還またはその他の目的の決定に、当該通知日現在のポートフォリオ証券の構成および加重を使用するものとします。

62

S&Pは、1つ以上のインデックス証券が関与する合併または買収 のために、インデックスの構成を随時調整することがあります。このような場合、信託は、そのような合併または買収活動の対象となる発行体の株主として、さまざまなオファーを受ける可能性があります。 発行者の 買収予定者受託者は、発行体の株式がインデックスから削除されることが決定されるまで、そのようなオファーを受け入れることはできません。発行体の株式は、その発行体の合併または買収の 完了後にのみインデックスから削除されることが多いため、そのような発行体の有価証券を売却する際、市場価格がより魅力的な代替手段を提供しない範囲で、信託は、それ以前に株式を入札していない発行体の 株主に提供されている対価が何であれ、受け取る可能性があります。このような取引で受け取った現金は、上記の基準に従ってインデックス証券に再投資されます。 対価の一部として受領されたインデックス証券ではない株式は、可能な限り速やかに売却され、その売却による現金収入は上記の基準に従って再投資されます。

ポートフォリオ預金の調整

各営業日(その日は調整日)に、ポートフォリオ預金に必要な各インデックス証券の株式数とIDは、以下の手順に従って調整されます。市場終了時に、受託者は信託の正味資産価値を計算します。信託の純資産価値は、発行済みユニット数に1つのクリエーションユニットの50,000ユニットを掛けた数で割り、クリエーションユニットあたりの純資産価値(NAV金額)になります。次に 受託者は、翌営業日(リクエスト日)のポートフォリオ預金におけるインデックスの各構成銘柄の株式数(四捨五入なし)を計算します。これにより、(a)リクエスト日にポートフォリオ預金に含まれる株式の 調整日の市場終了時の市場価格と、その時点で作成または償還するリクエストに有効な配当等価支払いが行われます。調整日は、ポートフォリオ預金ミラー内の各株式の純資産価値と (b) 各株式のアイデンティティと 加重に等しくなりますインデックス内の銘柄のアイデンティティとウエイトに比例して、それぞれリクエスト日に有効になります。各株式について、この計算から得られた数値は、 株に一番近い全株数に四捨五入され、0.50未満の端数は切り上げられます。このように計算された株式の身元と加重は、請求日に有効で、その後次の 調整日まで有効となるポートフォリオ預金の株式部分と、請求日に償還が要求された場合および翌調整日までに受託者が引き渡すポートフォリオ証券を構成します。

前述の調整に加えて、インデックス証券について 指数の調整に至らない株式分割、株式配当、逆分割などの企業措置が発生した場合、ポートフォリオ預金は、いずれの場合も、最も近い全株式に四捨五入された企業行動を考慮して調整されるものとします。

63

請求日および作成または償還の要求が受理されたとみなされる各日に、 受託者は、市場終了時点で請求日に有効であるポートフォリオ預金の株式部分の市場価値を計算し、その金額に 要求日に作成または償還のリクエストに有効な配当等価支払いを加算します(このような市場価値と配当相当額支払いを総称します)。(以下「ポートフォリオ預金額」)。次に、受託者は、請求日の市場終了に基づいて純資産価値額を計算します。そのように計算された純資産価値額とポートフォリオ預金金額の 差が貸借対照額であり、貸借対照額は、例えば (a) ポートフォリオ預金に含まれる有価証券の市場価値と請求日における有価証券の市場価値の違い、および (b) あらゆる変動により、ポートフォリオ預金金額と 要求日の取引終了時の純資産価値との差を補償する機能を果たします。ポートフォリオ預金の 適切な構成に基づいています。

(a) 当該営業日の市場終了後に指数除数が調整される原因となる 指数証券の識別および/または株式加重の変更が有効になる予定の調整日に、(b) 指数証券 に関する株式分割、株式配当、または株式併合が対応する請求日に発効することが宣言されていない場合には、受託者は延期することができます。ポートフォリオ預金の株式部分を調整し、インデックス証券の構成と加重を最大限に活用する当該調整日の翌リクエスト日に最近有効な ポートフォリオ入金。さらに、受託者は、ポートフォリオ預金に含まれるインデックス証券の株式数および身元の調整を上記のように計算することができます。ただし、このような 計算は、請求日の1営業日前ではなく、2営業日前に行われます。

配当相当額の支払いおよび請求日の営業終了時に有効な残高は、総称して現金構成要素または現金償還支払いと呼ばれます。残高が正の数値の場合 (すなわち、NAV金額( )がポートフォリオ預金額()を超える場合、作成に関しては、残高額により、作成者が受託者に譲渡したその時点で有効なポートフォリオ預金の現金構成要素が増加します。償還に関しては、受託者が償還者に送金する現金に残高 額が加算されます。残高が負数の場合 (すなわち、純資産価値がポートフォリオ預金額よりも少ない場合)、作成時に、この金額により、作成者が受託者に譲渡するその時点で有効なポートフォリオ預金の 現金部分が減額されます。または、そのような現金部分が貸借対照額よりも少ない場合は、差額を受託者が作成者に支払う必要があります。と

| * | S&Pは、実際の変更に先立って、指数証券の識別および/または加重の変更を公表します。指数構成要素の変更に関する発表 は、その日の取引終了後に行われます。 |

64

償還に関しては、残高は償還者に送金された現金から差し引かれます。または、そのような現金が残高より少ない場合は、差額を償還者 が受託者に支払う必要があります。

受託者が1つ以上のインデックス証券の現金同等価値をポートフォリオ預金に含めた場合、 受託者が、当該インデックス証券が入手できない、または引渡しに不十分な数量で入手可能である可能性が高いと判断した場合、または作成者または償還者が当該インデックス 証券の1つ以上への投資または取引を制限されている場合、そのように構成されたポートフォリオ預金により、以下に関連して引き渡されるインデックス証券が決定されるものとします。作成ユニットのサイズ集計でのユニットの作成と ポートフォリオデポジットの株式部分がその後調整されるまでのユニットの償還。

取引所上場と取引

以下の説明は、信託ユニットへの投資に関連する取引所上場および取引事項に関する要約を補足するものです。

取引所での二次取引

ユニットは取引所に流通取引用に上場されており、個々のユニットはブローカーディーラーを通じてのみ流通市場で売買できます。流通市場は 週末は休業となり、また通常は次の祝日も休業します。元日、マーティン・ルーサー・キング・ジュニア博士日、大統領の日、グッドフライデー、メモリアルデー(祝日)、独立記念日、労働者の日、感謝祭、クリスマス 日。取引所は、特定の祝日の前の営業日とサンクスギビングデーの翌日に早く閉店する場合があります。交換休暇のスケジュールは変更される場合があります。流通市場でユニットを売買する場合、お客様はユニットのセカンダリー 市場価格を支払うことになります。さらに、往復(購入および売却)取引の各区間で、通常の仲介手数料や手数料が発生し、買値と提示価格との差額の一部または全部を流通市場で支払う場合があります。 さらに、SSGA FDは、特定のブローカーディーラーが顧客にユニットを提供し、その顧客がユニットを購入または販売する際に特定の顧客に コミッションを請求しないことに同意した取り決めに従って、自社のリソースから特定のブローカーディーラーに支払いを行う場合があります。このようなブローカーディーラーへの支払いは、ブローカーディーラーとその顧客との間に潜在的な利益相反を引き起こす可能性があります。

信託ユニットの上場を維持するために必要な取引所の要件が引き続き満たされること、またはユニットが常に取引所に上場されるという保証はありません。ユニットが上場廃止になった場合、 信託は終了します。ユニットの取引は、取引所の規則および手続きに定められている特定の状況下で停止される場合があります。取引所は、(a) 信託終了までの残り日数が60日を超え、30取引日以上連続して取引日数が経過しているユニットの記録保有者および/または受益者が50人未満の場合、(b) インデックスの価値が計算されなくなっている、または 利用できない場合、または (c) その他の事象が発生または条件が存在する場合、 ユニットの下取りの一時停止または上場廃止を検討します。

65

取引所の意見では、取引所でのさらなる取引はお勧めできません。さらに、 Exchangeのサーキットブレーカー規則により、特定の市場変動に基づいて取引を一定期間停止することが義務付けられているため、取引は市場の異常な変動により取引が停止されることがあります。また、必要な日中の評価情報が 営業日を超えて配布されない場合、取引所は取引を停止する必要があります。

ユニットは、シンガポール証券取引所、東京証券取引所 取引所、オーストラリア証券取引所にも上場および取引されています。将来、ユニットは他の銘柄に上場して取引される可能性があります 米国以外の取引所。

ユニットの取引価格

信託 ユニットの取引価格は、各営業日の終わりに計算される信託純資産価値ではなく、市場の需要と供給に基づいて取引時間を通じて継続的に変動します。ユニットは を超える可能性のある価格で取引所で取引されます (すなわち、 割増料金で) またはそれ以下 (すなわち、 割引価格で)、程度はさまざまですが、ユニットの日次純価です。作成/償還機能は、ユニットが通常信託の純資産価値に近い状態で取引できるように設計されていますが、 作成や償還の中断、および/または市場のボラティリティにより、取引価格が信託純資産価値と大幅に異なる可能性があります。 こちらの表の「信託の割引および保険料の頻度分布:19年12月31日現在の買値/売値 価額と純資産価値(NAV)」を参照してください。

ユニットの市場価格は、ポートフォリオ 証券に蓄積された配当に占めるシェアを反映しているはずであり、需要と供給、市場のボラティリティ、センチメント、その他の要因の影響を受ける可能性があります。

ユニットの継続的提供

クリエーションユニットは、ディストリビューターを通じてトラストから継続的に一般に提供されます。 ポートフォリオ預金を行いクリエーションユニットを作成する者は、スポンサーまたはディストリビューターから手数料、コミッション、またはその他の形態の報酬または勧誘を受けることはなく、そのような人は スポンサーまたはディストリビューターに対してユニットの販売または再販を行う義務または責任を負いません。

新しいユニットは継続的に作成および発行できるため、信託の存続期間中いつでも 、1933年の証券法で使用されているような分配が行われる可能性があります。ブローカー・ディーラーやその他の個人は、その活動の一部が、法定引受人となり、1933年の証券法の目論見書引渡しおよび賠償責任条項の対象となるような方法で分配の 参加者とみなされる可能性があることに注意する必要があります。たとえば、仲介業者またはその顧客は、ディストリビューターに作成注文を行った後に作成ユニットを取得し、それを構成ユニットに分割して顧客に直接販売する場合、または ユニットの新規供給と、ユニットの流通市場需要の勧誘を含む積極的な販売活動を組み合わせることを選択した場合は、 法定引受人とみなされます。引受人であるかどうかの判断には、すべての事実と状況を考慮する必要があります

66

は、特定のケースにおけるブローカー・ディーラーまたはそのクライアントの活動に関するもので、 が引受会社として分類される可能性のあるすべての活動を網羅しているとは言えません。

ブローカー・ディーラー企業はまた、引受人ではないがユニットでの取引を行っているディーラーは、ユニットの分配に参加しているかどうかにかかわらず、通常、目論見書を提出する必要があることにも注意する必要があります。これは、1933年証券法第4(a)(3)条における目論見書引渡しの免除が、1940年法の第24(d)条により、そのような取引に関して適用されないためです。したがって、仲介業者・ディーラー企業は、引受人ではないが分配に参加しているディーラー(通常の流通市場取引に従事することと 対照的)、したがって1933年の証券法のセクション4(a)(3)(C)の意味の範囲内でオーバーアロットメントの一部であるユニットを取引する場合、 提供されている目論見書交付免除を利用できないことに注意する必要があります。1933年の証券法のセクション4(a)(3)による。取引所会員への目論見書の送付については、1933年の証券法に基づく規則153の目論見書送付メカニズムは、 国内取引所での取引に関してのみ利用可能です。

スポンサーは、スポンサーおよび金融業規制庁(FINRA)のメンバーである ブローカーディーラーを通じて選ばれた州のユニットを対象とする予定です。本人の居住地 または居住国で登録されたブローカー・ディーラーが関与しない取引で作成ユニットを作成または償還しようとする方は、当該作成または償還の前に、該当するブローカー・ディーラーまたは州証券法に基づく証券規制要件について、法律顧問に相談する必要があります。

信託の費用

信託の通常の営業費用は現在、年率0.0945%で計上されています。将来の見越額は、主に信託の純資産の水準と信託 費用の水準によって異なります。受託者は、信託の未投資現金残高に関する の収益控除を考慮した上で、年間営業費用の合計(特別費用を除く)が0.0945%を超える範囲で、2021年2月1日まで手数料の一部を免除することに合意しました。その後、受託者はこの自主的な権利放棄方針を中止することができます。受託者の手数料免除額は、収入控除が適用された後に計算されます。収益控除額は、全国的に配布される出版物に記載されている当時の連邦資金金利に、信託の現金口座に毎日の現金残高(ある場合)を掛け、連邦準備制度理事会が必要とするその口座の準備金(もしあれば)を引いたものに等しくなります。したがって、信託の経常運営費が信託の1日の純資産価値の0.0945%を超えないという保証はありません。

適用される上限を条件として、スポンサーは、スポンサーが信託に提供する可能性のある特定のサービスについて、本信託に対し、そうでなければ受託者が当該サービスを提供するための実際の費用を超えない金額で特別料金を請求することができます。スポンサーまたは受託者は、信託の総経費が削減されるように、随時、自発的に費用を負担したり、信託に払い戻したりすることができます。

67

スポンサーも受託者もそうする義務はなく、一方または両方の当事者は、予告なしにいつでも自発的な経費の引き受けまたは償還を中止することができます。

以下の費用は、信託によって発生または支払われる可能性があります。(a) 受託者手数料、(b) 譲渡代行サービスの提供のために譲渡代理人 に支払われる手数料、(c) 信託契約に基づいて行われる特別サービスに対する受託者の手数料、(d) 各種政府費用、(e) ユニットに関して受託者が支払うべき税金、手数料、手数料 ((創作ユニットであろうとなかろうと); (f) 信託および受益者の権利と利益を保護するために受託者またはスポンサーがとるあらゆる措置の費用および費用ユニット(創造ユニットであるか、 そうでないかを問わず)、(g) 信託の管理において被った損失、負債、または費用に対する受託者またはスポンサーの補償、(h) 信託の存続期間中および信託の終了時にユニットの受益所有者に連絡する際に発生した費用、および (i) その他 自己負担額信託 契約に基づいて許可または義務付けられている措置に従って発生した信託の費用。

さらに、信託に請求される、または請求される可能性のある費用は次のとおりです。(a) ライセンス契約に基づく年間ライセンス料に関してスポンサーが S&P に 支払った金額のスポンサーへの払い戻し、(b) ユニット発行のための連邦および州の年間登録料、および (c) ユニットおよび信託を説明するマーケティング資料の印刷および配布に関連するスポンサーの費用(関連する法律、コンサルティング、広告、マーケティング費用などを含むがこれらに限定されない) 自己負担額 印刷などの費用)。免除命令の規定に従い、本項に定める費用は、実際に発生した費用と同額を受託者が信託に請求することができますが、そのような費用は 信託の1日の純資産価値の年間0.20%を超えてはなりません。

上記 (c) 項に記載されているマーケティング費用に関して、 スポンサーは受託者の関連会社であるSSGA FDと契約を締結し、これに従ってSSGA FDは信託のマーケティングとプロモーションに同意しました。SSGA FDは、信託がスポンサーに払い戻す 額のうち、そのようなサービスを提供するために発生した費用をスポンサーから払い戻されます。SSGA FDの関連会社は、提供に対して受託者から別途手数料を受け取ります Fund Connectアプリケーションを通じて、承認された参加者がオンラインで作成および償還できます。

信託がポートフォリオ証券の配当金およびその他の分配という形で受け取った収入が信託費用を賄うには 不十分な場合、受託者はそのような費用を賄うために信託に前払いを行うことができます。それ以外の場合、受託者はそのような費用を支払うのに十分な金額でポートフォリオ証券を売却することができます。受託者は、(a)配当金の支払いまたは信託の他の収入、または その他の収入から当該金額を差し引いて、当該前払い金の 額を、その時点で現在のオーバーナイト連邦資金金利に等しいパーセンテージで利息とともに償還することができます。信託の、および(c)ポートフォリオ証券の売却。上記にかかわらず、 未払いの前払い金が 45 営業日以上残っている場合、受託者は売却することができます

68

ポートフォリオ証券は、かかる前払い金およびそれに伴う未払利息を自己負担します。これらの前払い金は、受託者に有利な信託の資産に対する先取特権によって担保されます。信託の 費用は、信託の純資産価値に反映されます。

信託契約に基づいて行われるサービスの場合、受託者には、信託の純資産価値に調整額(以下に定義)を加えたまたは差し引いた額に応じて、以下に示すように、信託の純資産価値の0.06%〜0.10%の年率で手数料 が支払われます。報酬は、その日の信託の純資産価値に基づいて 営業日に計算され、その金額は毎日発生し、毎月支払われます。調整額に関する調整前の受託者報酬額が 指定された金額を下回る範囲で、スポンサーはそのような不足分を支払うことに同意します。受託者はまた、かかる手数料の全部または一部を免除することができます。

受託者報酬規模

| 信託の純資産価値 |

手数料のパーセンテージ 信託の純資産価値 | |

| $0 - $499,999,999 |

年間 0.10% から調整額を差し引いた額* | |

| $500,000,000 - $2,499,999,999 |

年間 0.08% 調整額をプラスまたはマイナス* | |

| 2,500,000,000ドル以上 |

年間 0.06% 調整額をプラスまたはマイナス* |

| * | 記載されている手数料は、信託の純資産価値のうち、指定された規模カテゴリに該当する部分に適用されます。 |

2019年9月30日および2019年12月31日現在、信託の純資産価値はそれぞれ274,259,439,699ドルおよび307,394,595,333ドルでした。ポートフォリオ 証券の市場価値の変動、または将来の創設または償還により、いつでも変更される可能性があるため、将来の信託の実際の純資産価値については、いかなる表明も行いません。2019年9月30日に終了した会計年度について、受託者に支払われた純手数料の合計額は129,443,668ドルでした。