経営陣の議論と分析(“MD&A”)

2022年第4四半期と年間

経営陣の議論と分析(“MD&A”)は、バーリック黄金会社(“バリック”、“私たち”、“私たち”、“会社”または“グループ”)、私たちの運営、財務業績、および現在と未来のビジネス環境を理解するのを助けることを目的としています。本MD&Aは2023年2月14日に作成され、2022年12月31日までの年度監査された総合財務諸表(“財務諸表”)とともに読まなければならない。他の説明がない限り、すべての金額はドルで表される。

我々のMD&Aを用意するために,情報の重要性を考えた.以下の場合、情報は重要な情報とみなされる:(I)このような情報は、合理的に予想されるか、または合理的に予想されることで、我々の株式の市場価格や価値に大きな変化をもたらす;(Ii)

が存在するかどうか

理性的な投資家は、それが投資決定を行う際に重要であると考える可能性が高く、または(Iii)それが

が投資家が入手可能な情報の全体的な組み合わせを著しく変化させるかどうかである。私たちは潜在的な市場敏感性を含むすべての関連状況を参照して重要性を評価するつもりだ

継続開示材料は、我々の最新の40-F年度情報テーブル、年度MD&A、監査された総合財務諸表および年度株主総会通知と依頼書を含め、私たちのサイトwww.barrick.com、SEDAR

www.sedar.com、Edga www.sec.govで取得します。採鉱業特有の用語の解釈については,読者は102ページの術語表を参照すべきである。

略語

|

|

|

|

|

|

|

|

| BaP |

生物多様性行動計画

|

|

|

| ボライム |

国土局管理局 |

| イギリス国民警備隊 |

バーリック·ニュージニ株式会社 |

| ボロー |

ボールプライベート有限公司 |

| 疾病管理センター |

コミュニティ開発委員会

|

| ガチャガチャと音を立てる |

Cortezヒルズ地下 |

|

|

| “開始プロトコル” |

ポゲラプロジェクト詳細着工合意

|

|

|

|

|

|

|

|

|

| 環境·安全委員会 |

環境·社会監督委員会 |

| E&E |

探査と評価

|

|

|

|

|

| 環球網 |

Ente国家電力規制機関アルゼンチン国家電力規制機関 |

| ESG |

環境、社会、ガバナンス |

| ESGと指名委員会

|

環境·社会·ガバナンス·指名委員会 |

| ESIA |

環境と社会影響評価

|

|

|

|

|

| FEIS |

最終環境影響宣言

|

|

|

| 温室効果ガス |

温室効果ガス |

| GISTM |

グローバル尾鉱管理業界標準

|

| 手に入れた |

タンザニア政府 |

| I-80ゴールドロード |

I-80ゴールドCorp |

|

|

| ICMM |

国際採鉱·金属理事会 |

| 国際財務報告基準 |

国際財務報告基準

|

| IRC |

国内税手数料

|

| IRP

|

イベント審査

プロセス |

|

|

|

|

|

|

| IRR |

内部収益率

|

| KCD |

カラバ族運転手ドゥバ族 |

| クムール鉱業会社 |

クムール鉱業持株有限公司

|

| LBMA |

ロンドン金銀協会 |

| ロンドン銀行の同業借り換え金利 |

ロンドン銀行間同業借り換え金利 |

|

|

|

|

| LTI |

失われた時間傷害 |

| LTIFR |

労災損失頻度

比率 |

|

|

| MRE |

鉱物資源エンジン有限公司

|

|

|

|

|

| Noa |

出荷通知 |

| NGM |

ネバダ金鉱 |

| OECD |

経済協力開発機構 |

|

|

| PNG |

パプアニューギニア |

|

|

| ランデキン |

ランデキン資源 |

| RC |

逆循環 |

| 棒材 |

決定の記録 |

| 円卓会議 |

環境·社会·ガバナンス評価者円卓会議 |

| SDF |

持続可能な開発目標

|

| SML |

特殊採鉱リース |

| TCFD |

気候に関する財務開示作業チーム

|

| TRIFR |

ダメージ総頻度

比率を記録することができる |

| TSF |

尾鉱庫施設

|

| TW |

真幅 |

|

|

|

|

| WAccess |

加重平均資本コスト

|

|

|

| WTI

|

テキサス州西部

中級 |

前向き情報に関する警告声明

本MD&Aに含まれるか、または参照によって組み込まれたいくつかの情報は、我々の戦略、プロジェクト、計画、または将来の財務または経営業績に関する任意の情報を含み、“前向き陳述”を構成する。歴史的事実以外のすべての陳述は前向きな陳述だ。“信じる”、“予想”、“期待”、“ビジョン”、“目標”、“戦略”、“目標”、“br}”計画“、”チャンス“、”指導“、”予測“、”展望“、”目標“、”予定“、”プロジェクト“、”追求“、”目標“、”br}“継続”、“約束”、“予算”、“見積もり”、“潜在”、“予想”、“未来”、“重点”、“進行中”,“追従”,“服従”,“予定”,“可能”,“将”,“可能”,“可能”,“すべき”および同様の表現は前向き表現である.特に、本MD&Aは、バーリックの展望的生産指導、将来の金および銅1ポンド当たりの販売コストの推定、1オンス当たりの現金の総コストおよび1ポンド当たりの現金コスト、現金流量予測、予測された資本、運営および探査支出、配当金支払い基準を含む株式買い戻し計画および業績配当政策、鉱山寿命および生産性、および鉱山寿命および生産性を含む前向きな陳述を含むが、これらに限定されない。Goldrushプロジェクトに関する予測資本推定数と予想許可スケジュール、および許可過程におけるRedHill鉱区の開発機会;Reko Diq歴史実行可能性研究報告と予定の第一次生産の更新を計画している。Goldrushプロジェクト、Pueblo Viejo工場拡張、鉱山寿命延長プロジェクト、ドミニカ共和国にESIAを提出した後にPueblo Viejo追加のTSF最終位置を承認し、予備実行可能性工事を完了した後のこの施設の推定資本コストの変化、提案されたLumwanaスーパー拡張穴、Lumwanaの新しい移動設備チーム、Veladero 7期浸出マットと送電線プロジェクト、NGMとLoulo-Gounkotoの太陽エネルギープロジェクト、グリーン松嶺第三立坑の最終建設活動の完成を含む、私たちの計画と完成と私たちの成長プロジェクトの利益、Jabal Sayid Lode 1項目;Lumwanaスーパー坑の潜在的開発;アップグレードと進行中の管理措置に関連する資本支出;Barrickのグローバル探査戦略と計画の探査活動;拘束力のあるパプアニューギニアとBNL間の拘束力のある起動プロトコルを実行する最終合意のスケジュールと有効性、パプアニューギニアのIRCとの未完成税務監査のスケジュール;ポゲラの運営停止の持続時間、鉱山再開放の条件、および運営再開のスケジュール;既存の運営または近くの高自信プロジェクトパイプライン;潜在的な鉱化と金属または鉱物回収;資源を埋蔵量と未来の埋蔵量代替能力に変換する;資産販売、合弁企業とパートナーシップ;環境と社会ガバナンス問題におけるバリックの戦略、計画、目標、目標、気候変動、温室効果ガス削減目標(私たちの範囲3排出を含む)、TSF管理、責任ある用水、生物多様性と人権イニシアティブ;バーリックのbr

現地のコミュニティと接触して新冠肺炎疫病を管理する;及び未来の価格仮定、財務表現とその他の展望或いは指導に対する期待。

展望性陳述は、以下の要素に関連する重大な推定と仮定を含む一連の推定と仮定に基づいていなければならない。会社は経営陣の経験及び現在の状況と予想発展に対する見方に基づいて、今回のMD&Aの日には合理的であると考えているが、これらの推定と仮定は必然的に重大な業務、経済と競争の不確定性、或いは事件の影響を受ける。既知と未知の要素は実際の結果と展望性陳述中の予測結果とは大きく異なる可能性があり、このような陳述と情報に過度に依存してはならない。これらの要因は、金、銅またはいくつかの他の大口商品(例えば、銀、ディーゼル、天然ガスおよび電力)のスポットおよび長期価格の変動、評価の初期段階にあり、追加の工程および他の分析が必要なプロジェクトに関連するリスク、将来の探査結果が会社の予想に合わないリスク、埋蔵量の数量または品位の減少、および資源が埋蔵量に変換できない可能性のあるリスクを含むが、これらに限定されない。以下の事実に関連するリスク:本MD&Aに記載されているいくつかの措置はまだ初期段階にあり、実現しない可能性がある;鉱物生産業績、採掘と探査成功の変化;探査データが不完全である可能性があり、更なる評価のリスクを達成するために大量の追加作業が必要かもしれないが、掘削、工事と社会経済研究と投資を含むが、鉱物探査と開発の投機性;外国の法律制度に対する確定性の不足、腐敗とその他の法治と一致しない要素;国と地方政府の立法、税収、規制または法規の変化および/または法律、政策およびやり方の管理変化;チリの法律提案の変化がチリのパスクォラマプロジェクト開発に関連する付加価値税還付状況に与える潜在的な影響;カナダ、米国またはバリックで業務を展開するか、または業務を展開する可能性のある他の国の財産徴収または国有化、ならびにバリックが業務を展開するか、または業務を展開する可能性のある他の国の政治的または経済的発展;バリックが事業を展開するいくつかの司法管轄区域の政治不安定に関連するリスク;Goldrushプロジェクトのための燃料棒の発行および/またはGoldrushプロジェクトがその実行可能性研究の現在の設計に従って推進されるかどうか、ドミニカ共和国がESIAを提出した後にPueblo Viejo追加TSFの最終位置を承認すること、および長い峡谷の寿命を最適化することを可能にすることを許可するかどうかを含む、必要な許可および承認を受信または遵守できない時間、ドミニカ共和国でESIAを提出した後、Pueblo Viejo追加TSFの最終位置を承認しない;政府当局はPorgeraの新しいSMLを更新しない;環境、健康、安全法律法規を遵守しない;不動産所有権、特に未開発物件の所有権を奪い合う、あるいは水、電気と

を獲得する

その他の必要なインフラ;採鉱業リスクおよび災害に関連する責任、およびそのような損失を補うために保険を維持する能力;気候変動に関連する増加したコストおよび実物リスクは、極端な天気イベントおよび資源不足を含む;実際または予想される任意の事件による会社の名声に与える損害は、会社が環境問題を処理すること、またはコミュニティ団体との取引の負の宣伝を含む、本当であろうか偽物であるか、コミュニティ付近の業務に関連するリスクは、バーリックの業務が彼らに有害であると考えられるかもしれない;訴訟および法律および行政訴訟;岩土工学の挑戦、尾鉱庫と貯蔵施設の故障、必要なインフラと情報技術システムの維持または提供中断、基本建設プロジェクトの建設に関連する費用の増加、遅延、一時停止、技術的挑戦、共同資産の制御パートナーに関連するリスク、供給経路の中断は、ロシアの侵入によるウクライナの重要な採鉱投入の供給中断、戦争、テロ、破壊、内乱による損失のリスクを含む、採鉱または開発活動に関連する経営または技術的困難を含む。手製採鉱および不正採鉱に関連するリスク;バーリックのインフラ、情報技術システム、バーリック技術措置の実施に関連するリスク;グローバル流動性と信用供給がキャッシュフローに与えるタイミングおよび予測された将来のキャッシュフローに基づく資産と負債価値の影響;持続的な新冠肺炎流行によるサプライチェーン中断による世界的なインフレ圧力、ロシアのウクライナ侵攻後の世界的なエネルギーコストの上昇、私たちの信用格付けの不利な変化、通貨市場の変動、ドル金利の変化を含むインフレの影響。デリバティブを持つことによって生じるリスク(例えば、信用リスク、市場流動性リスク、時価ベースリスク);会社経営層の要求、管理層がその業務戦略を実施する能力、および特定の司法管轄区域で増強された政治的リスクに関するリスク;不確実性

が部分的または全部であるかどうか

バーリックの目標投資とプロジェクトが会社の資本構成目標と内部敷居比率に適合しているかどうか;最近の取引が予想される収益を達成したかどうか;会社が直面する可能性のあるまたは求める可能性のあるビジネスチャンス;私たちが資産剥離を買収または完成する能力の統合に成功した;採鉱業と競争に関連するリスク;重要な従業員の関係を含む;採鉱投入と労働力に関連する利用可能性と増加したコスト;世界の新冠肺炎疫病の影響と潜在的な影響を含む疾病、流行病および流行病に関連するリスク;内部統制失効に関連するリスク;企業の営業権や資産減価に関連するリスクもありますバーリックはまた,その2023年の指導意見

は新冠肺炎の伝播による持続的な商業や社会的混乱の影響を受ける可能性があると警告した。

また、環境危害、工業事故、異常或いは意外な地層、圧力、土砂崩れ、洪水と金条、陰極銅或いは金或いは銅精鉱損失(及び保険不足或いは保険を受けることができないリスク)を含む鉱物探査、開発と採鉱業務に関連するリスクと危害がある。

その中の多くの不確実性およびまたはある事項は、私たちの実際の結果に影響を与える可能性があり、実際の結果は、私たちが私たちを代表して行った任意の前向きな陳述の中で明示的または暗示的な結果とは大きく異なる可能性がある。読者に注意してください。展望的な陳述は未来の業績を保証できません。本MD&Aで行われたすべての前向き陳述は,これらの警告的声明によって制限される.米国証券取引委員会およびカナダ省レベルの証券監督管理機関が記録した最新のForm 40-F/年次情報テーブルを具体的に参照して、前向き陳述のいくつかの要因をより詳細に議論し、Barrickが本MD&Aに含まれる展望的陳述に記載された予想される能力を達成するリスクに影響を与える可能性がある。私たちは、適用される法律が別の要求がない限り、新しい情報、未来のイベント、または他の理由による任意の前向き陳述の意図または義務を更新または修正することを負担しない。

非公認会計基準財務計量の使用

我々は、以下の非GAAP財務指標を我々の

MD&Aに使用している:

“調整後純収益”

“自由

キャッシュフロー”

“減価償却および償却前利益”

“調整後の利税前利益”

“鉱場持続資本支出

”

“プロジェクト資本支出”

“1オンスあたりの現金コスト合計

”

“C 1ポンドあたりの現金コスト”

“1オンス/ポンドの維持コストをすべて投入する”

“1オンス当たりの総合コスト”と

“実現済み価格

”

本MD&Aで使用される各非GAAP測定基準の詳細な説明およびIFRSと最も直接的に比較可能な測定基準の詳細な台帳については、本MD&Aの71~89ページの非GAAP財務測定基準部分を参照されたい。すべての非公認会計基準財務計量は

90ページの尾注の注釈がある。本MD&Aに列挙された非GAAP財務指標は、IFRSによって標準化された意味がないため、他の発行者と比較して、孤立的に考慮すべきではないか、または

国際財務報告基準に基づいて作成された業績測定の代替品として、投資家に追加情報を提供することを目的としている。

索引.索引

|

|

|

|

|

|

|

|

|

|

|

|

|

5

|

概要

|

|

|

5

|

私たちのビジョンは |

|

|

5

|

私たちの

業務 |

|

|

5

|

私たちの

戦略 |

|

|

6

|

財務と運営のハイライト

|

|

|

9

|

主要業務

発展 |

|

|

12

|

2023年展望

|

|

|

16

|

環境、社会、ガバナンス |

|

|

19

|

市場

の概要 |

|

|

20

|

埋蔵量と

資源 |

|

|

22

|

リスクとリスク管理

|

|

|

24

|

生産とコストをまとめる |

|

26

|

運営パフォーマンス

|

|

|

27

|

ネバダ州金鉱 |

|

|

|

28

|

カーリン |

|

|

|

31

|

コルテス |

|

|

|

33

|

緑松石色の尾根 |

|

|

|

35

|

その他鉱山-ネバダ州金鉱

|

|

|

|

|

|

|

36

|

プウェブロビヨ |

|

|

38

|

ルロ·ゴンコット |

|

|

40

|

Kibali |

|

|

42

|

ウェラドロー |

|

|

|

|

|

|

44

|

北マーラ |

|

|

46

|

布連胡魯 |

|

|

48

|

他の鉱山である

黄金 |

|

|

50

|

他の鉱山である銅鉱 |

|

51

|

成長プロジェクトの更新 |

|

53

|

探査と鉱物資源管理 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

58

|

財務結果の審査

|

|

58

|

収入.収入 |

|

59

|

生産コスト

|

|

60

|

資本支出

|

|

61

|

一般と行政費用

|

|

61

|

探査、評価とプロジェクトコスト

|

|

62

|

財務コスト、

純額 |

|

62

|

その他重要な損益表項目 |

|

63

|

所得税費用 |

65

|

財務状況審査 |

|

65

|

貸借対照表の審査 |

|

65

|

株主権益

|

|

65

|

財務状況と流動資金 |

|

66

|

現金流入集計表

(流出) |

|

67

|

金融商品の概要 |

68

|

引受金とその他の事項 |

69

|

四半期業績回顧 |

70

|

財務報告及び開示制御プログラムの内部統制 |

70

|

国際財務報告基準キー会計政策と会計推定 |

71

|

非公認会計基準財務指標 |

90

|

技術情報 |

90

|

尾注 |

102

|

技術用語語彙 |

103

|

鉱物埋蔵量と鉱物資源表 |

# |

経営陣の責任 |

# |

財務報告の内部統制に関する経営陣の報告 |

# |

独立監査員報告 |

# |

財務諸表 |

# |

連結財務諸表付記

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

概要

|

運営パフォーマンス

|

成長プロジェクトと探査 |

財務結果の審査

|

その他のbr情報は非公認会計基準と入金される |

鉱物埋蔵量と鉱物資源 |

金融 報告書 |

概要

私たちのビジョンは

私たちは世界で最も価値のある金と銅鉱採掘企業になり、最高の資産、そして最高のbrを探すことで、私たちの所有者とパートナーに持続可能な見返りを提供することに取り組んでいます。

私たちの業務

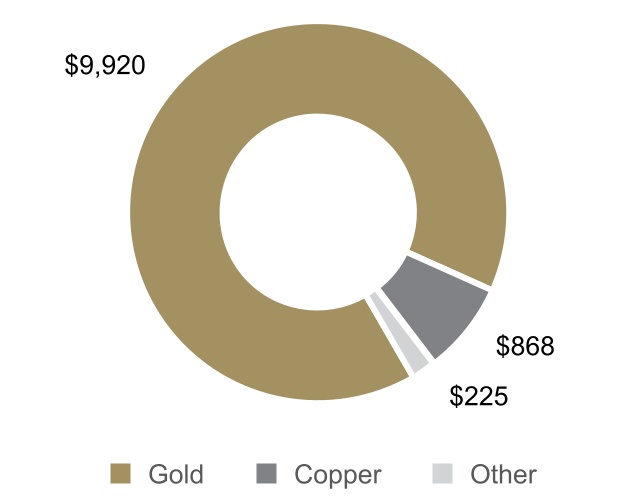

バーリックは世界有数の金採掘会社の一つであり、その黄金年間生産量と金埋蔵量は業界で上位にランクインしている。私たちは主に金と銅の生産と販売、探査や鉱山開発などの関連活動に従事している。私たちは6つの一級金資産1と1つの多元化探査の組み合わせを含む13個の金鉱の所有権権益を持っており、世界で最も多く生産されている金鉱地域の成長に備えている。これらの金鉱はアルゼンチン、カナダ、コートジボワール、コンゴ民主共和国、ドミニカ共和国、マリ、タンザニア、アメリカに分布している。私たちはパプアニューギニアの鉱山で2020年4月にメンテナンスとメンテナンスを行った。私たちの三つの銅鉱はそれぞれザンビア、チリ、サウジアラビアに位置している。私たちの探査と開発プロジェクトはアメリカ、アジア、アフリカを含む世界各地に広がっている。私たちは以下の流通ルートを通じて世界市場で私たちの製品を販売します:金条は金スポット市場または独立精製工場で販売され、金と銅精鉱は独立した製錬または貿易会社に販売され、陰極銅は第三者調達業者または取引所に販売される。バリック社の株のニューヨーク証券取引所での取引コードはGOLDであり、トロント証券取引所での取引コードはABXである。

2022年の収入(百万ドル)

私たちの戦略

我々の戦略は事業主として運営し、企業価値チェーンを理解し、参加する世界的な人材を誘致し、育成し、誠実に行動し、疲れを知らずに卓越を追求することである。我々は,自由キャッシュフローを最適化し,リスクを管理することで株主の長期的な価値を創出し,主催国政府や我々の地域コミュニティと協力して,自国の自然資源を持続可能な利益と共同繁栄に変換し,利害関係者に見返りをもたらすことに集中している。私たちの目標は以下のようにこの目標を達成することです:1

資産品質

Growthとbrは一級黄金資産1、二級金資産2、一級銅資産3と戦略資産4のポートフォリオに投資し、私たちの既存の足跡を利用するために有機的に成長することに重点を置いている。私たちは私たちの投資基準に合った資産

の識別、投資、開発に集中します。我々の長期金価格の仮定によると、一級金資産と二級金資産の要求内部収益率はそれぞれ15%と20%である。私たちの長期銅価格の仮定によると、一級銅業資産に必要な内部収益率は15%です

世界の多くの金鉱と銅鉱の最も多い地域に探査に投資する。

私たちの戦略銅事業の長期的な価値を最大化する5

非コア資産を規律的に経時的に販売する。

卓越した運営

職場ゼロの被害を実現するために努力する。

扁平化管理構造を採用して、濃厚な所有権文化を持っています。

管理と運営を簡略化し、管理層にその管理する企業に責任を負わせる。

革新と技術を利用して業界トップの効率を推進する。

ホスト国政府、業務パートナー、地域コミュニティと信頼に基づくパートナー関係を構築し、共有の長期的な価値を推進する。

持続可能な収益性

厳格な成長方式に従い,我々のより広範な環境への影響を能動的に管理し,すべての利害関係者の長期価値

を強調する

資本収益率、内部収益率、自由キャッシュフローに注目することで、株主リターンが向上しました。

1本の文書全文のデジタル注釈とは,90ページ目の末尾を指す.

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

概要

|

運営パフォーマンス

|

成長プロジェクトと探査 |

財務結果の審査

|

その他のbr情報は非公認会計基準と入金される |

鉱物埋蔵量と鉱物資源 |

金融 報告書 |

財務と運営のハイライト

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

次の3か月まで |

|

ここ数年で |

| |

12/31/22

|

9/30/22 |

変わる |

|

12/31/22

|

12/31/21 |

中国の変化 |

|

12/31/20 |

財務実績(百万ドル) |

|

|

|

|

|

|

|

|

|

| 収入.収入 |

2,774 |

|

2,527 |

|

10% |

|

11,013 |

|

11,985 |

|

(8)% |

|

12,595 |

|

| 販売コスト |

2,093 |

|

1,815 |

|

15% |

|

7,497 |

|

7,089 |

|

6% |

|

7,417 |

|

純収益a |

(735) |

|

241 |

|

(405)% |

|

432 |

|

2,022 |

|

(79)% |

|

2,324 |

|

調整後の純収益 |

220 |

|

224 |

|

(2)% |

|

1,326 |

|

2,065 |

|

(36)% |

|

2,042 |

|

調整後EBITDAb |

1,286 |

|

1,155 |

|

11% |

|

5,613 |

|

7,258 |

|

(23)% |

|

7,492 |

|

調整後のEBITDA限界b,c |

46 |

% |

46 |

% |

0% |

|

51 |

% |

61 |

% |

(16)% |

|

59 |

% |

鉱場持続資本b,dを支出する |

557 |

|

571 |

|

(2)% |

|

2,071 |

|

1,673 |

|

24% |

|

1,559 |

|

プロジェクト資本支出b,d |

324 |

|

213 |

|

52% |

|

949 |

|

747 |

|

27% |

|

471 |

|

合併資本総額

支出d,e |

891 |

|

792 |

|

13% |

|

3,049 |

|

2,435 |

|

25% |

|

2,054 |

|

| 経営活動が提供する現金純額 |

795 |

|

758 |

|

5% |

|

3,481 |

|

4,378 |

|

(20)% |

|

5,417 |

|

運営活動が提供する現金純額

限界 |

29 |

% |

30 |

% |

(3)% |

|

32 |

% |

37 |

% |

(14)% |

|

43 |

% |

自由キャッシュフロー |

(96) |

|

(34) |

|

(182)% |

|

432 |

|

1,943 |

|

(78)% |

|

3,363 |

|

| 1株当たり純収益(基本収益と希釈後収益) |

(0.42) |

|

0.14 |

|

(400)% |

|

0.24 |

|

1.14 |

|

(79)% |

|

1.31 |

|

調整後1株当たり純収益(基本)b |

0.13 |

|

0.13 |

|

0% |

|

0.75 |

|

1.16 |

|

(35)% |

|

1.15 |

|

| 加重平均希釈普通株

(百万株) |

1,759 |

|

1,768 |

|

(1)% |

|

1,771 |

|

1,779 |

|

0% |

|

1,778 |

|

| 経営実績 |

|

|

|

|

|

|

|

|

|

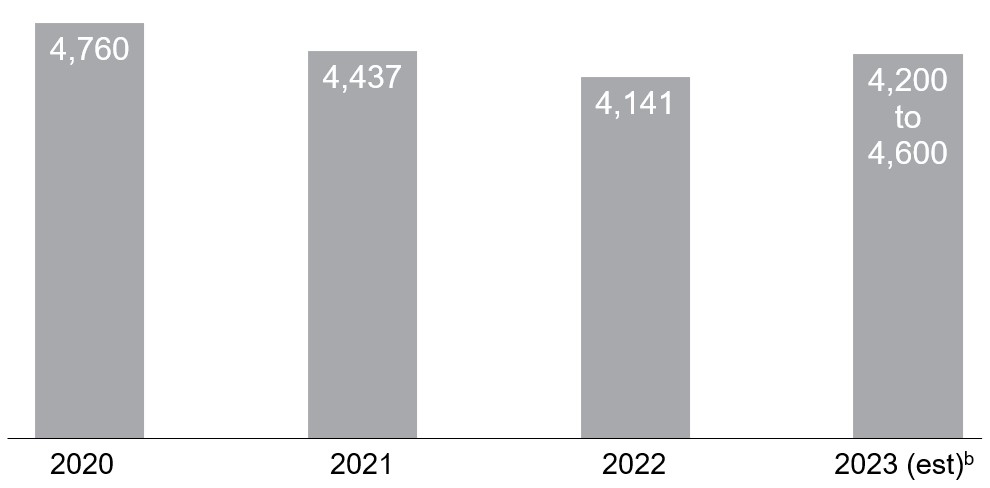

金の生産量(千オンス)グラム |

1,120 |

|

988 |

|

13% |

|

4,141 |

|

4,437 |

|

(7)% |

|

4,760 |

|

金1グラムを売りさばく |

1,111 |

|

997 |

|

11% |

|

4,141 |

|

4,468 |

|

(7)% |

|

4,879 |

|

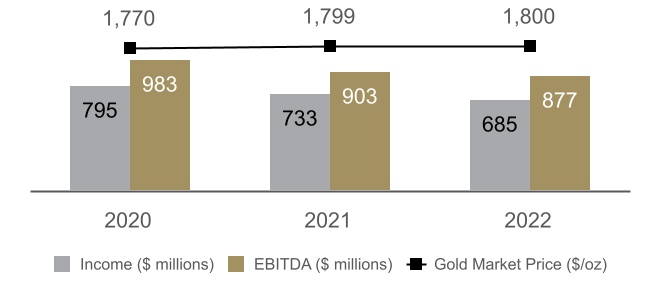

| 市場金価格(ドル/オンス) |

1,726 |

|

1,729 |

|

0% |

|

1,800 |

|

1,799 |

|

0% |

|

1,770 |

|

金価格b,g(ドル/オンス)を実現しました |

1,728 |

|

1,722 |

|

0% |

|

1,795 |

|

1,790 |

|

0% |

|

1,778 |

|

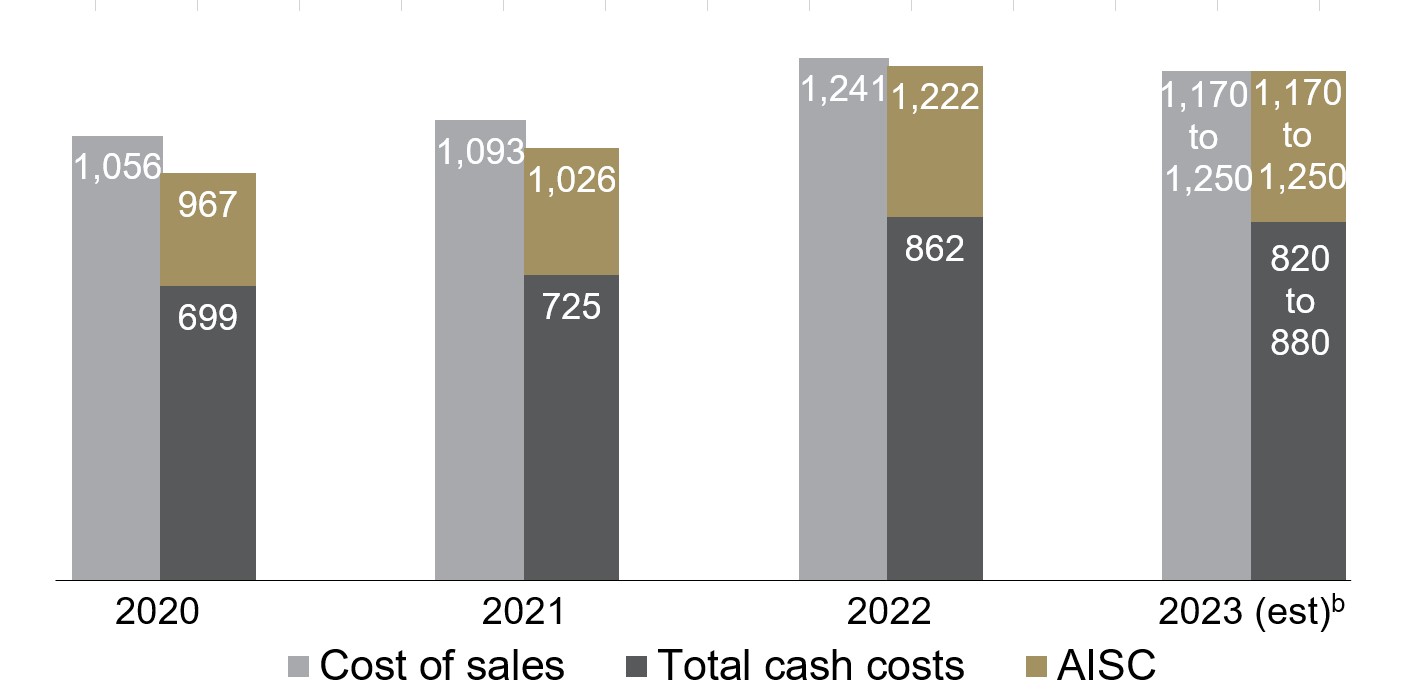

金販売コスト(バーリックの株)g,h(ドル/オンス) |

1,324 |

|

1,226 |

|

8% |

|

1,241 |

|

1,093 |

|

14% |

|

1,056 |

|

金現金総コストb,g(ドル/オンス) |

868 |

|

891 |

|

(3)% |

|

862 |

|

725 |

|

19% |

|

699 |

|

金はすべてコストb,g(ドル/オンス)を維持する |

1,242 |

|

1,269 |

|

(2)% |

|

1,222 |

|

1,026 |

|

19% |

|

967 |

|

銅生産量(百万ポンド)g |

96 |

|

123 |

|

(22)% |

|

440 |

|

415 |

|

6% |

|

457 |

|

販売された銅(百万ポンド)グラム |

99 |

|

120 |

|

(18)% |

|

445 |

|

423 |

|

5% |

|

457 |

|

| 市場銅価格(ドル/ポンド) |

3.63 |

|

3.51 |

|

3% |

|

3.99 |

|

4.23 |

|

(6)% |

|

2.80 |

|

銅価格b,g(ドル/ポンド)を実現しました |

3.81 |

|

3.24 |

|

18% |

|

3.85 |

|

4.32 |

|

(11)% |

|

2.92 |

|

銅販売コスト(バーリックのシェア)g,i(ドル/ポンド) |

3.19 |

|

2.30 |

|

39% |

|

2.43 |

|

2.32 |

|

5% |

|

2.02 |

|

銅c 1現金コストb,g(ドル/ポンド) |

2.25 |

|

1.86 |

|

21% |

|

1.89 |

|

1.72 |

|

10% |

|

1.54 |

|

銅のすべての維持コストb,g(ドル/ポンド) |

3.98 |

|

3.13 |

|

27% |

|

3.18 |

|

2.62 |

|

21% |

|

2.23 |

|

| |

現在

12/31/22 |

現在

9/30/22 |

変わる |

時点で |

現在

12/31/22 |

現在

12/31/21 |

変わる |

|

現在

12/31/20 |

財務状況(百万ドル) |

|

|

|

|

|

|

|

|

|

| 債務(経常·長期) |

4,782 |

|

5,095 |

|

(6)% |

|

4,782 |

|

5,150 |

|

(7)% |

|

5,155 |

|

| 現金および現金等価物 |

4,440 |

|

5,240 |

|

(15)% |

|

4,440 |

|

5,280 |

|

(16)% |

|

5,188 |

|

| 債務、現金純額

|

342

|

|

(145)

|

|

(336)%

|

|

342

|

|

(130)

|

|

(363)%

|

|

(33)

|

|

A.純(赤字)収益代表会社の持分所有者は純収益を占めるべきである。

B.

これらの非公認会計基準の財務措置に関する更なる情報は、詳細な入金を含み、本MD&A第71~89ページを参照されたい。

C.は調整後のEBITDAを収入で割ることを表す.

D.連結現金ベースに記載された金額。プロジェクト資本支出は我々の総合コスト計算に含まれているが,

は我々の総合維持コスト計算には含まれていない.

E.総合資本支出総額には、2022年12月31日までの3ヶ月と年度の資本化利息がそれぞれ1,000万ドルと2,900万ドル(2022年9月30日:800万ドル、2021年:1,500万ドル、2020年:2,400万ドル)も含まれている。

F.経営活動が提供する純現金を

収入で割ることを表す.

G.

はホームごとに計算される.

H.1オンス当たりの金販売コストの計算方法は、私たちのすべての金業務の販売コスト(閉鎖またはメンテナンス中の場所を含まない)を販売されたオンスで割る(両方ともBarrickの所有権シェアで計算される)

I.1ポンドあたりの銅販売コストの計算方法は,我々のすべての銅業務の販売コストを販売ポンドで割る(両者ともバリックの所有権シェア

で帰属する)

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

概要

|

運営パフォーマンス

|

成長プロジェクトと探査 |

財務結果の審査

|

その他のbr情報は非公認会計基準と入金される |

鉱物埋蔵量と鉱物資源 |

金融 報告書 |

|

|

|

|

|

|

金製品(千オンス) |

銅製品(100万ポンド

ポンド) |

|

|

|

|

|

|

SALEScゴールドコスト総現金コスト |

SALESc銅コストc 1現金コスト |

All-In持続COSTSd(1オンス$) |

All-In持続コスト($/

ポンド) |

|

|

|

|

|

|

純収益、調整後EBITDAdと 調整後のEBITDA

限界 |

資本EXPENDITURESf($

百万ドル)を占めるべき |

|

|

|

|

|

|

営業キャッシュフローとフリーキャッシュフロー |

**株主へのリターン(数百万ドル) |

A.帰属に基づいて

B.2023年誘導範囲の中点に基づく.

C.

1オンス当たりの金販売コストの計算方法は、私たちのすべての金業務の販売コスト(閉鎖または維持中の場所を含まない)を販売されているオンスで割る(両方ともBarrickの所有権シェアで計算される)。1ポンドあたりの銅販売コストは我々の銅業務の販売コストを販売ポンドで割って計算される(両者ともBarrickの所有権シェアは占有

で計算される)

D.これらの非公認会計基準の財務測定に関するさらなる情報は、本MD&A 71~89ページに記載されている詳細な入金を含む。

E.は調整後のEBITDAを

収入で割ったことを表す.

F.

は資本支出総額を占め、資本化利息も含まれるべきである。鉱場維持とプロジェクト資本支出は非公認会計基準の財務測定基準である。これらの非公認会計基準財務措置に関するさらなる情報は、詳細な入金を含み、本“MD&A”第71~89ページに掲載されている。

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

概要

|

運営パフォーマンス

|

成長プロジェクトと探査 |

財務結果の審査

|

その他のbr情報は非公認会計基準と入金される |

鉱物埋蔵量と鉱物資源 |

金融 報告書 |

純収益と調整後の純収益に影響を及ぼす要因6−2022年12月31日までの3カ月と2022年9月30日

2022年12月31日までの3カ月間の純損失は7.35億ドルだったが、前四半期の純利益は2.41億ドルだった。

の減少は主に以下の項目による:

Loulo-Gounkotoに関する営業利益は9.5億ドル(非持株資本を差し引く)、Veladeroの非流動資産は3.18億ドル(税引後純額)とエキス在庫の可変純資産2,700万ドル(税引き後純額)、およびLong

峡谷の非流動資産減価4,200万ドル(税引き後と非制御性権益純額)を減額した

前四半期に特許権使用料の組合せをMaverix Metals Inc.に売却したことと、NGM

をGold Royalty Corp.に売却した特許権使用料の組合せは合計6,300万ドルの収益を得た;部分的に相殺された

取引完了後に1,200,000,000ドルと収益3,000,000,000ドルを減値し,Reko Diq

プロジェクトを再構成する.

将来の運営収益を反映できない項目調整後、2022年12月31日までの3ヶ月間の調整純収益は6.2億ドルで、前四半期と横ばいであり、1オンス/ポンド6の販売コストの増加と銅販売量の低下が金販売量の増加と高い達成された銅価格6によって相殺されたためである。金の販売量上昇はCortezの好調さによるものであり,CrossRoadsから採掘されCortez酸化物工場で加工された鉱石トンの大幅な増加と,Cortez Hillsからの採掘の品位が高く,Carlinの品位が高いこと,Thomonの品位,生産量,回収率が高いためである。この部分は

Pueblo Viejoの収量低下によって相殺され,これは計画中のメンテナンスと低い加工品レベルにより収量が低下したためである。銅販売量の低下は,主にLumwanaの鉱山計画による加工の品位が低いことと,工場計画閉鎖後の生産量の低下によるものである。2022年12月31日までの3ヶ月間、実際の銅価格は1ポンド当たり3.81ドルだったが、前の四半期は1ポンド3.24ドルだった

今期と前期の純収益と調整後の純収益との間の帳簿項目の完全リストについては、71ページを参照されたい。

純収益と調整後の純収益に影響する要因2022年12月31日現在の6年は2021年12月31日と比較

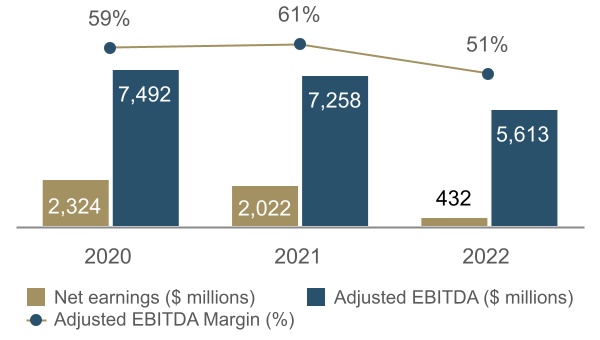

2022年12月31日までの年間純収益は4.32億ドルだったが、前年は20.22億ドルだった。減少の要因は

:

Loulo-Gounkotoに関する営業利益は9.5億ドル(非持株資本を差し引く)、Veladeroの非流動資産は3.18億ドル(税引後純額)とエキス在庫の可変純資産2,700万ドル(税引き後純額)、およびLong

峡谷の非流動資産減価4,200万ドル(税引き後と非制御性権益純額)を減額した

買収·処分収益は9,400万ドル(税引き前と非持株権益前は2.13億ドル)で、主に前年に孤樹会社を売却した

減価償却は6,400万ドル(税引前と非持株権益の前6,300万ドル)、主に

私たちの北ラグナスでの100%の権益を売ったので、前年に発生しました。一部は

を相殺しました

Reko Diqプロジェクトを再構成するために、取引完了後に1.2億ドルと3億ドルの収益を減額した

特許権使用料の組合せをMaverix Metals Inc.とネバダ金鉱社の特許権使用料の組合せをGold Royaltyに売却した合計収益は6,300万ドルであった.

将来の経営収益を反映できない項目調整後、2022年12月31日までの年度調整後の純収益は13.26億ドルで、前年より7.39億ドル減少した。調整後の純収益6の減少は主に1オンス/ポンド7の金/銅販売コストの上昇、金販売量の低下、銅価格の低下6を実現したが、銅販売量上昇部分はこの影響を相殺した。1オンス/ポンド7金/銅販売コストの増加はエネルギー、労働力、消耗品の投入価格の上昇によるものであり、最初はグローバルサプライチェーン制限に関するインフレ圧力が価格上昇を推進し、その後ロシアがウクライナに侵入して価格上昇を悪化させた。金販売量の低下は主にLong Canyonの第一期採鉱が二零二二年五月に完成し,Pueblo Viejo処理の品位が低く,Cortez採掘の浸出鉱石および難浸鉱石brトンの減少,緑松石嶺の維持活動による生産能力の低下である。カリンの収量増加分はこれらの影響を相殺しており,前年はカリンのGoldStrike焼成機機械故障の影響を受けたため,2021年5月に発生した。銅販売量の増加は主にLumwana加工の品位が高いためである。2022年に実現された銅価格は1ポンド3.85ドルで、前年は1ポンド4.32ドルだった。

今期と前期の純収益と調整後の純収益との間の帳簿項目の完全リストについては、71ページを参照されたい。

営業キャッシュフローとフリーキャッシュフローに影響を与える要因6-2022年12月31日までの3ヶ月と2022年9月30日

2022年12月31日までの3カ月間で、7.95億ドルの運営キャッシュフローが生まれたが、前四半期は7.58億ドルだった。3,700万ドルの増加は主に支払いの現金税の減少と金の販売量の増加によるものだ。加えて銅価格6の上昇と1オンスあたりの現金総コストの低下6を実現した。私たちの債券は半年ごとに利息を支払うため、利息が増加し、これらの影響は部分的に相殺され、これらの利息は第2四半期と第4四半期に発生する。運営資金の不利な変動は、営業キャッシュフローにさらに影響を与え、主に売掛金である。また,運営キャッシュフローも銅販売量の低下や1ポンドあたりの現金コスト上昇の影響を受けている

2022年12月31日までの3カ月間、自由キャッシュフロー6はマイナス9600万ドルだったが、前四半期はマイナス3400万ドルで、資本支出の増加を反映していたが、一部は運営キャッシュフローの増加によって相殺された。2022年12月31日までの3ヶ月間の現金ベースの資本支出は8.91億ドルだったが、前四半期は7.92億ドルであったが、これはプロジェクト資本支出6の増加によるものであったが、鉱場持続資本支出6の軽微な低下によって部分的に相殺された。プロジェクト資本支出が増加したのは、主にLumwanaに新しい採鉱船団を投資し、Gounkoto地下拡張プロジェクトを開発し続けたからである

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

概要

|

運営パフォーマンス

|

成長プロジェクトと探査 |

財務結果の審査

|

その他のbr情報は非公認会計基準と入金される |

鉱物埋蔵量と鉱物資源 |

金融 報告書 |

Loulo-GounkotoとNGMの太陽光発電所プロジェクトです鉱場持続資本支出6は前四半期よりやや低下し、主にCortezであり、これは資本化された廃棄物剥離が減少したが、北マーラのキー地下設備の調達に関する鉱場持続資本支出6の増加によって部分的に相殺された

営業キャッシュフローとフリーキャッシュフローに影響を与える要因2022年12月31日現在の6年は2021年12月31日と比較して

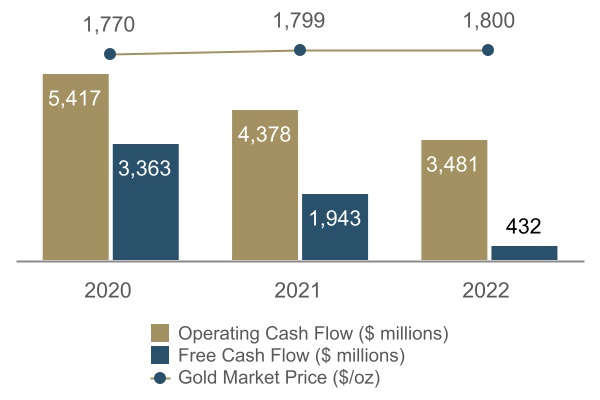

2022年12月31日までの1年間で34.81億ドルの運営キャッシュフローが生じたが,前年は43.78億ドルであった。8.97億ドルの減少は主に金/銅総現金コスト/1オンス/ポンド1現金コストの上昇、金販売量の低下及び銅価格の6低下を実現したためである。これらの影響が支払われる現金税の減少と私たちの現金残高の利息増加によって部分的に相殺されます

市場金利です。運営キャッシュフローはさらに銅販売量上昇の影響を受けています。

2022年には4.32億ドルの自由キャッシュフローが生まれました前年は19.43億ドルでした減少の主な原因は運営キャッシュフローの減少と資本支出の増加だ。2022年、現金ベースで計算した資本支出は30.49億ドルだったが、前年は24.35億ドルであり、主な原因は鉱場持続資本支出6とプロジェクト資本支出6がいずれも増加したことである。鉱場持続資本支出増加6主にLumwanaとCortezの資本化廃棄物剥離増加に加え,Llagal尾鉱貯蔵施設の支出増加と,Pueblo Viejoでの新たな採鉱設備の購入によるものである。前年と比較してプロジェクト資本支出6が増加したのは,主にLumwanaに新たな採鉱チームが投資され,North Maraでの露天採掘作業と,Loulo−Gounkotoとbr}NGMの太陽光発電所プロジェクトが増加したためである。

主要業務

発展

債務管理

2022年11月23日、バリックは3.07億ドルを支払い、200万ドルの課税利息とbr}未払い利息を含み、2042年満期の5.250%債券のうち3.19億ドル(名目価値)を入札取引で購入した。2022年第4四半期に1200万ドルの債務返済収益を記録した。2042年満期の5.25%債券のうち5,600万ドル(名目価値)を買い戻すとともに、毎年2,000万ドルの利息を節約できると予想される

信用配置の拡張と持続可能な発展につながる指標を確立する

2022年5月に、当社が抽出していない30億ドルの循環信用スケジュールの改訂と再記述を完了し、終了日を2027年5月に延長し、LIBORの代わりにSOFRを任意の抽出ドル資金の変動金利の参考金利(現在ゼロ)とし、持続可能性に関連した

指標を確立することを含む。

循環信用計画に組み入れられた持続可能性に関連する指標は、外部格付けに基づくのではなく、バリック行動によって直接影響を受ける年間環境と社会業績目標を含む。パフォーマンス目標には,範囲1と範囲2の温室効果ガス排出強度,br}水利用効率(再利用と循環率),TRIFR 8がある。バリックは、その持続可能な発展表現に基づいて、設定された目標と比較して、抽出されたクレジット利益差およびバックアップ費用を積極的または消極的な価格設定調整する可能性がある。

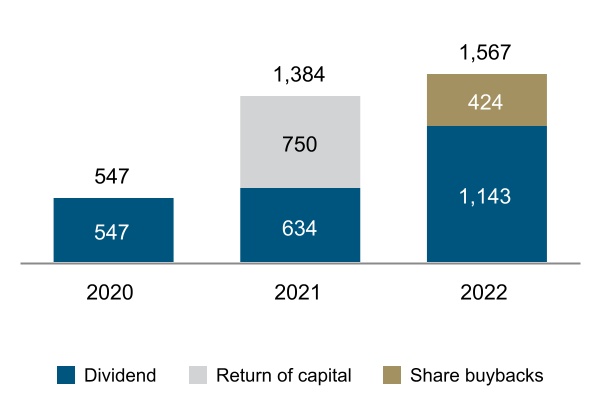

業績配当政策

2022年2月15日の会議で、取締役会は会社の流動性が強い時に株主リターンを高める業績配当政策を承認した。我々の基本配当に加えて、四半期業績配当金の金額は、四半期末の総合貸借対照表上の現金金額(債務控除後)に基づいて、以下のようになります。この政策の現れとして、取締役会は2023年2月14日の会議で1株当たり0.10ドルの四半期配当金支払いを発表し、その中には

のみが含まれている

2022年12月31日の総合貸借対照表によると、基本配当金は1株当たり0.10ドル。その前に、2022年第1四半期と第2四半期の各四半期ごとに発表と支払いした配当金について、

業績配当金、及び2022年第3四半期に発表と支払いした1株当たり0.15ドルを含む。

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| 業績配当水準 |

閾値

レベル |

四半期基本配当金

|

四半期業績配当

|

四半期配当総額

|

| I級 |

現金純額

| $0.10

1株当たり |

$0.00

1株当たり |

$0.10

1株当たり |

| クラスII |

現金純額

>$0と

| $0.10

1株当たり |

$0.05

1株当たり |

$0.15

1株当たり |

| 第3級 |

現金純額

>5億ドルと

| $0.10

1株当たり |

$0.10

1株当たり |

$0.20

1株当たり |

| レベルIV |

純現金>10億ドル |

$0.10

1株当たり |

$0.15

1株当たり |

$0.25

1株当たり |

配当金の発表と支払いは取締役会が適宜決定し、会社の財務業績、br現金需要、将来の見通し、発行された普通株式数及び取締役会が関連すると考えている他の要素に依存する。

株買い戻し計画

2023年2月14日の会議で、取締役会は新たな株買い戻し計画を承認し、今後12カ月以内に最大10億ドルのバリック流通株を購入した。バリックは2022年にその以前の株買い戻し計画に基づいて4.24億ドルの株を買い戻し、この計画は2022年2月16日に発表され、新たなbr計画により中止された。

購入可能な普通株の実際の数量および購入の時間は、資本投資機会、株主リターン、および債務削減を含む、会社の財務業績、キャッシュフローの利用可能性、および他の現金用途への考慮を含む一連の要因に基づいてバーリックによって決定される。

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

概要

|

運営パフォーマンス

|

成長プロジェクトと探査 |

財務結果の審査

|

その他のbr情報は非公認会計基準と入金される |

鉱物埋蔵量と鉱物資源 |

金融 報告書 |

買い戻し計画は、当社に任意の特定数の普通株を購入することを要求するものではなく、買い戻し計画は、当社が任意の時間に一時停止または終了することを適宜決定することができる。

再構成Reko Diqプロジェクト

2022年12月15日、バリックはパキスタン·パキスタン支省Reko Diqプロジェクトの再編を完了した。このbr取引の完了は、安定したプロジェクトが財政制度を適用する鉱物協定を含むすべての最終合意の実行に関連し、採鉱リース契約、探査許可証、およびbr}地表権を付与することを含む。これは2022年の早い時期にパキスタンとパキスタンの省政府、バリックとアントファガスタ社との間で枠組み協定を締結してからのプロセスを完了し、プロジェクトの再編構造下での発展に道を提供した。同プロジェクトは2011年に一時停止され、その許可手続きの合法性が議論されているため、世界最大の未開発露天銅金斑岩鉱床の一つを持っている。

再編後の項目の50%はBarrickが持ち,50%はパキスタンの利害関係者が持ち,その10%は道路支省政府が無償で保有し,また15%は釧路支省政府が所有する特殊目的会社が所有し,25%は他の連邦国有企業が保有している。バリックはこのプロジェクトの運営者です。バーリックはすでにこのプロジェクトの2010年の実行可能性と2011年の拡張のフィージビリティスタディを全面的に更新し始め、2024年末までにReko Diq実行可能性研究の更新

を完成させる予定で、2028年に初めて生産を開始することを目標としている。

Reko Diqのキー財政条項は,道路支省政府に5%のNSRを支払い,パキスタン政府に1%のNSR最終税収制度(商業生産後15年免税),および0.5%のNSR輸出加工区付加費

を支払うことである。

バリックは2022年第4四半期に1億2千万ドルの減価償却と3億ドルの収益を確認した。詳細については、財務諸表付記4、21、35を参照されたい。

ポゲラ特殊採鉱リース延期

2021年4月9日、BNLは巴新独立国と国有鉱業会社Kumul Mineralsと拘束力のある枠組み協定に署名し、Porgera鉱の再開放の条項と条件を規定した。2022年2月3日、“フレームワーク協定”は“開始協定”に置き換えられた。始動協定は巴新、Kumul Minerals、BNL及びその関連会社Porgera(Jersey)Limitedが2021年10月15日に署名し、原始Porgera合弁企業の残りの5%の保有者MREが署名した後、2022年2月3日に発効した。“着工協定”は、以前フレームワーク協定の下で合意された商業条項、すなわち巴新利益関連者がPorgera鉱の51%の株式を獲得し、残りの49%がBNLまたは関連会社が保有することを反映している。BNL

はバリックと紫金鉱業がそれぞれ半分の株式を占めている。したがって,“開始プロトコル”の実施にともない,バリックは現在ポゲラの47.5%の権益

を獲得している

BarrickがPorgeraの埋蔵量と資源推定に反映しているように、私の鉱山は24.5%の権益に減少すると予想される。BNLはこの鉱山の運営権を維持するだろう。始動協定はまた、巴新株主と巴新及びその関連会社は鉱山の残存寿命内にそれぞれ53%と47%の基準で再開放されたPorgera鉱から発生した経済利益を共有し、巴新政府は10年後に公平な市価でBNL或いはその関連会社の49%の株式を買収する選択権を保留することを規定した。

2022年4月21日、巴新国民議会は立法を通過し、他を除いて、新しいポゲラ合弁企業にいくつかの合意された免税と税収安定を提供する。この法案は2022年5月30日に認証され、パプアニューギニア法に基づいて公示手続きを経て施行される。

2022年9月13日、新Porgera合弁会社の株主合意はPorgera(Jersey)Limitedによって署名され、Porgera(Jersey)LimitedはBNL、国有Kumul Minerals(Porgera)LimitedとMREの連合会社である(以前のバージョンの株主合意はBNLとKumulの双方によって2022年4月に署名されたが、MREによって署名されなかったので、brは発効しなかった)。新しいPorgera合弁会社は2022年9月22日に登録設立され、このエンティティは次に新しいSMLを申請し、この申請を受けたのは着工協定に基づいてPorgera鉱を再開放する条件である。

起動プロトコルの規定は全面的に実行され,残りの最終合意に署名していくつかの条件を満たした後,ポゲラの全面採鉱作業を再開する。その中には経営協定が含まれており,この合意により,BNLはPorgera鉱と,新たなPorgera合弁会社が申請する新SMLと組み合わせた鉱山開発契約を経営する。操業協定の条項により,BNLは引き続きこの工事現場を所有し,br鉱場のメンテナンスとメンテナンスを行う。

Porgeraは私たちの2022年指導から除外され、2023年の指導からも除外されるだろう。我々は,拘束力のある“開始協定”のすべての最終合意を実行し,採鉱作業を全面的に再開するスケジュールを決定した後,我々のガイドラインを更新する予定である。詳細については、財務諸表付記21および35を参照されたい。

新冠肺炎が大流行する

バーリックは引き続き私たちの現地のコミュニティと密接に協力して、新冠肺炎の疫病が私たちの人民と業務に与える影響を管理します。私たちのbr運営は現在何の大きな影響も受けていません。私たちは世界各地の発展に注目し続け、私たちは私たちがバリックを位置づけるために最善を尽くしたと信じている。

鉱物資源管理主管変動

26年間の執念サービスを経て、ロデニー·クックは2022年9月30日に鉱物資源管理と評価担当を辞め、年末にバーリックを離れた。Quickさんは1996年にランド黄金会社に入社し、Morila金鉱の発見と開発以来、ランド黄金会社のすべてのプロジェクトの探査、評価、生産段階に参加しました。彼はすべてのプロジェクトを担当し始めた

|

|

|

|

|

|

|

|

|

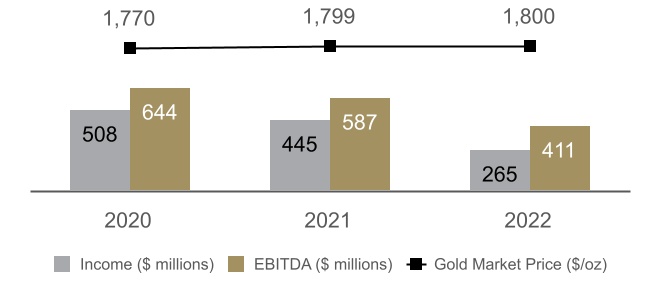

| バリック2022年の年末 |

10 |

経営陣の議論と分析 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

概要

|

運営パフォーマンス

|

成長プロジェクトと探査 |

財務結果の審査

|

その他のbr情報は非公認会計基準と入金される |

鉱物埋蔵量と鉱物資源 |

金融 報告書 |

Brは2009年にRandGoldの開発と評価を行い、2019年にRandGoldと合併した後、Barrickで鉱物資源管理と評価執行役を務めた。サイモン·ボトムスは2022年10月1日からクックの後任に就任する。さん·ボトムスは2013年にランデキンに加入し、ランデキンとの合併以来、バーリックアフリカと中東地域の鉱物資源のマネージャーを務めてきた

ネバダ州金鉱管理変化

19年間の卓越したサービスを経て、グレッグ·ウォーカーは2022年末にバーリックを退職した。Walkerさんは2003年にバリックに加入し、在任中に2019年に役員NGMに任命される前に、経営と技術の卓越した上級副社長を担当する上級経営責任者として段階的に務めています。ピーター·リチャードソンは2022年11月2日、さん·ウォーカーの後任に新メディアの取締役執行役員に任命された。さんRichardsonは、プロセスのエンジニアリング、プロジェクトの管理、戦略、ビジネスの開発、鉱業の運営のリーダーシップについて豊富な経験を持つ多様な背景を持っています。前身はレンティン·鉱業の上級副社長と最高経営責任者。ウォーカーはさんを2022年12月31日に引退するまで、NGMの技術顧問を務めてきた。

アフリカと中東地域の管理変革

13年間の敬業サービスを経て、ウィリアム·ジェイコブスは2022年6月末にバーリックアフリカと中東地域首席運営官の位置を退職した。ヤコブブスさんは当初、ランダー黄金会社に雇われ、中央アフリカおよび東アフリカの最高経営責任者を務め、その後、ランダー黄金会社と合併する際に現在の役職に就いていました。

ジェイコブスの後を継いだのはセバスチャン·バークでしたBogさんは、2008年にブルー·ゴールドに加入し、ブルー·ゴールドと合併して以来、ブリックアフリカと中東地域のチーフ財務責任者社長の上級副社長を務めていました

法律行政者交代

2022年4月1日、25年間の卓越したサービスを経て、Rich Haddockは総法律顧問の職からバーリックの法律顧問という新しい役割に移行した。彼の在任中、アドックは最近Reko Diqプロジェクトの再構築に成功したことを含む、業務全体において重要な役割を果たした

Poupak Bahaminは2022年4月1日に総法律顧問に任命された。Bahaminさんは25年以上の弁護士従事経験を持ち、ノートン·ロス·フルブライトでパートナーを9年務めた後、2020年2月にバリック法律事務所に入社した。

|

|

|

|

|

|

|

|

|

| バリック2022年の年末 |

11 |

経営陣の議論と分析 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

概要

|

運営パフォーマンス

|

成長プロジェクトと探査 |

財務結果の審査

|

その他のbr情報は非公認会計基準と入金される |

鉱物埋蔵量と鉱物資源 |

金融 報告書 |

2023年展望

運営部指導

我々の2022年の実際の金と銅生産量、販売コスト、総現金コスト6、総維持コスト6、2023年の金と銅生産量、販売コスト、総現金コスト6と運営部門の総持続コスト6の範囲は以下のとおりである

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| 運営部 |

2022年の生産量(2000オンス) |

2022年の販売コスト (ドル/オンス) |

2022年現金総コストb

(ドル/オンス) |

2022年の全額維持コスト

コスト

(ドル/オンス) |

2023年に帰属生産量(2000オンス)を予測 |

2023年のSalesaの予測コスト(ドル/オンス) |

2023年予測総現金(Br)コスト(ドル/オンス) |

2023年に全員維持コスト(ドル/オンス)

を予測 |

| 黄金 |

|

|

|

|

|

|

|

|

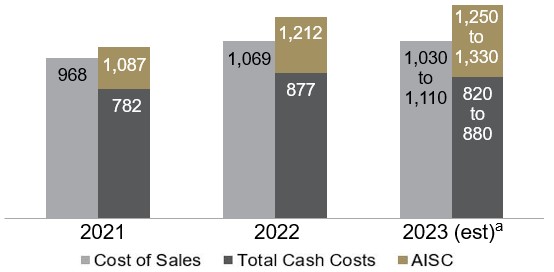

カリン

(61.5%)c |

966 |

1,069 |

877 |

1,212 |

910 - 1,000 |

1,030 - 1,110 |

820 - 880 |

1,250 - 1,330 |

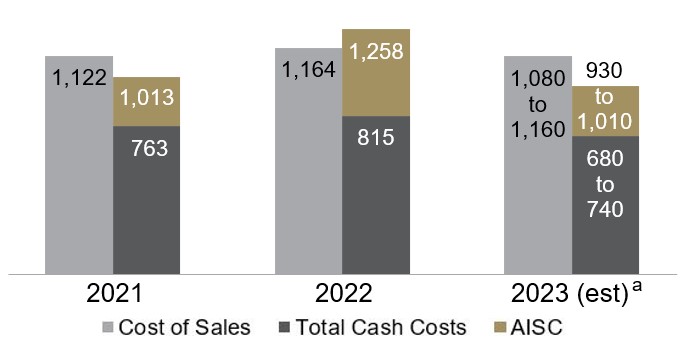

Cortez(61.5%)d |

450 |

1,164 |

815 |

1,258 |

580 - 650 |

1,080 - 1,160 |

680 - 740 |

930 - 1,010 |

| 緑松石嶺

(61.5%) |

282 |

1,434 |

1,035 |

1,296 |

300 - 340 |

1,290 - 1,370 |

900 - 960 |

1,170 - 1,250 |

| フェニックス(61.5%) |

109 |

2,039 |

914 |

1,074 |

100 - 120 |

1,860 - 1,940 |

880 - 940 |

1,110 - 1,190 |

| ロングキャニオン(61.5%) |

55 |

1,282 |

435 |

454 |

0 - 10 |

2,120 - 2,200 |

730 - 790 |

1,080 - 1,160 |

| ネバダ州金鉱(61.5%) |

1,862 |

1,210 |

876 |

1,214 |

1,900 - 2,100 |

1,140 - 1,220 |

790 - 850 |

1,140 - 1,220 |

| ヘルムロ |

133 |

1,628 |

1,409 |

1,788 |

150 - 170 |

1,400 - 1,480 |

1,210 - 1,270 |

1,590 - 1,670 |

| 北アメリカ |

1,995 |

1,238 |

912 |

1,252 |

2,100 - 2,300 |

1,160 - 1,240 |

820 - 880 |

1,170 - 1,250 |

|

|

|

|

|

|

|

|

|

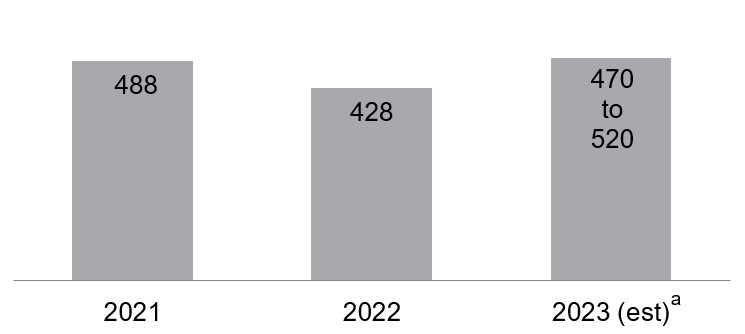

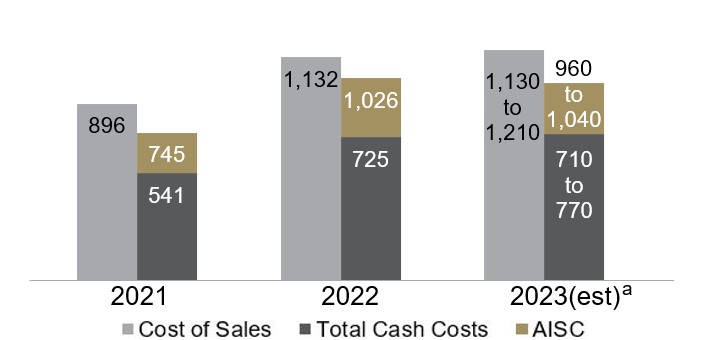

| プウェブロ·ヴィエホ(60%) |

428 |

1,132 |

725 |

1,026 |

470 - 520 |

1,130 - 1,210 |

710 - 770 |

960 - 1,040 |

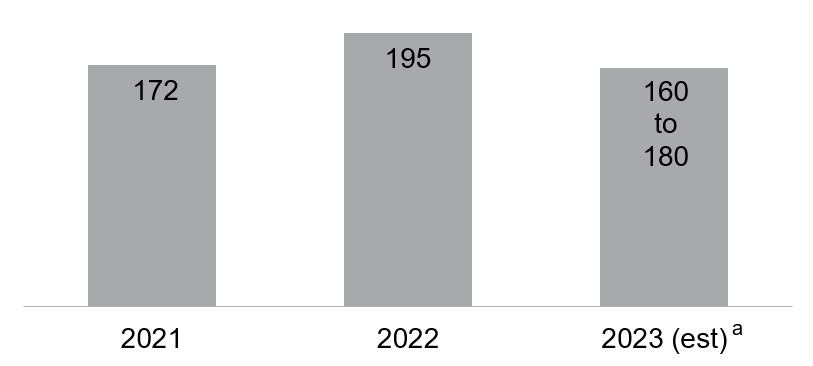

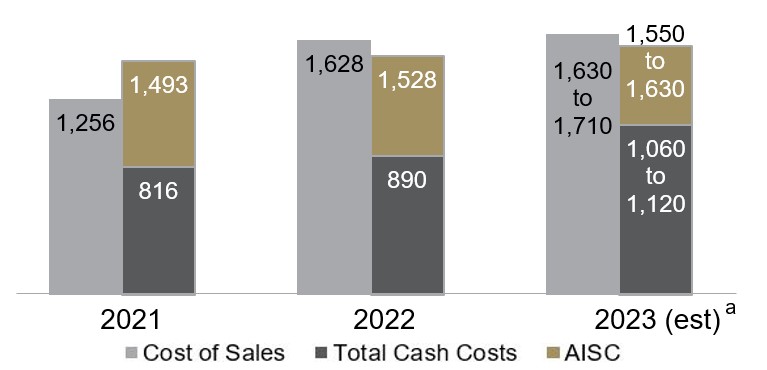

| ヴェラデロ(50%) |

195 |

1,628 |

890 |

1,528 |

160 - 180 |

1,630 - 1,710 |

1,060 - 1,120 |

1,550 - 1,630 |

Porgera

(47.5%)e |

— |

— |

— |

— |

— |

— |

— |

— |

|

|

|

|

|

|

|

|

|

| ラテンアメリカとアジア太平洋地域 |

623 |

1,306 |

777 |

1,189 |

630 - 700 |

1,260 - 1,340 |

800 - 860 |

1,110 - 1,190 |

|

|

|

|

|

|

|

|

|

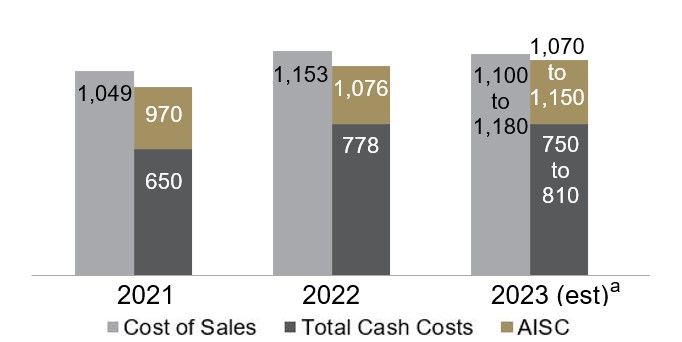

| Loulo-Gounkoto

(80%) |

547 |

1,153 |

778 |

1,076 |

510 - 560 |

1,100 - 1,180 |

750 - 810 |

1,070 - 1,150 |

| Kibali(45%) |

337 |

1,243 |

703 |

948 |

320 - 360 |

1,080 - 1,160 |

710 - 770 |

880 - 960 |

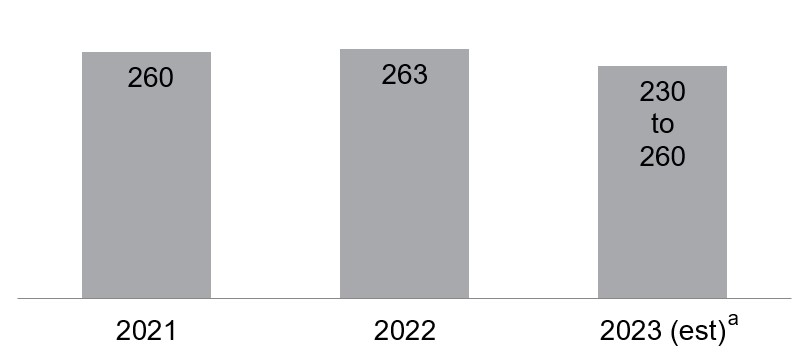

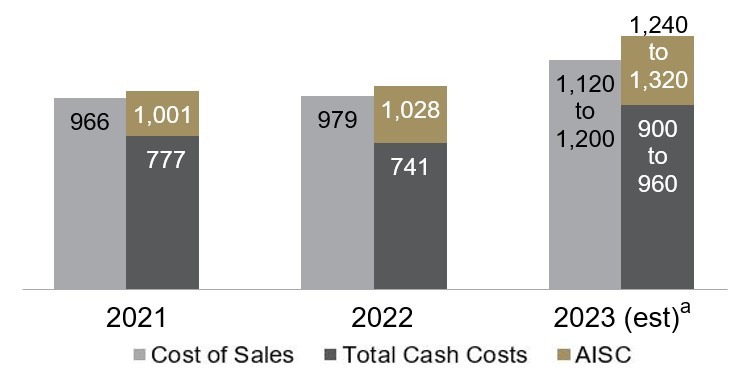

| 北マーラ

(84%) |

263 |

979 |

741 |

1,028 |

230 - 260 |

1,120 - 1,200 |

900 - 960 |

1,240 - 1,320 |

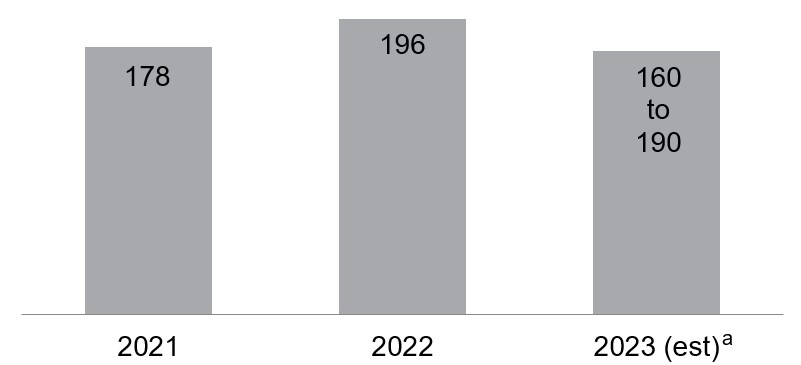

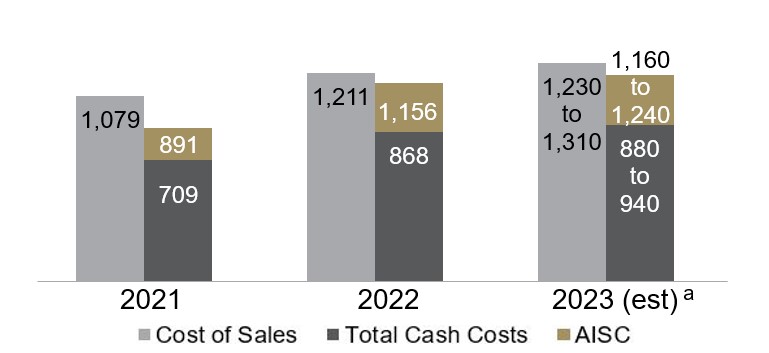

| ブルレンフルー(84%) |

196 |

1,211 |

868 |

1,156 |

160 - 190 |

1,230 - 1,310 |

880 - 940 |

1,160 - 1,240 |

| トンガ(89.7%) |

180 |

1,748 |

1,396 |

1,592 |

180 - 210 |

1,260 - 1,340 |

1,070 - 1,130 |

1,240 - 1,320 |

|

|

|

|

|

|

|

|

|

| アフリカと中東 |

1,523 |

1,219 |

839 |

1,111 |

1,450 - 1,600 |

1,130 - 1,210 |

820 - 880 |

1,080 - 1,160 |

|

|

|

|

|

|

|

|

|

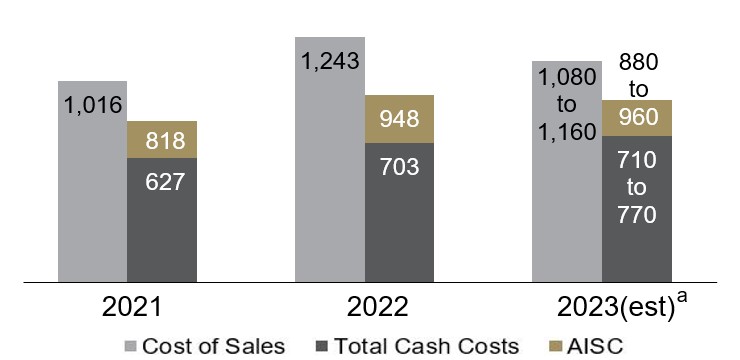

Barrickf,g,hの総額によるものです |

4,141

|

1,241

|

862

|

1,222

|

4,200 -

4,600 |

1,170 -

1,250 |

820 -

880 |

1,170 -

1,250 |

|

|

|

|

|

|

|

|

|

| |

2022年の帰属生産量(100万ポンド) |

2022年の販売コスト (ドル/ポンド) |

2022年c 1現金コストb

(ドル/ポンド) |

2022年の全額維持コスト

コスト

(ドル/ポンド) |

2023年の帰属生産量の予測

(百万ポンド) |

2023年の販売予測コスト (ドル/ポンド) |

2023年のC 1キャッシュコスト(ドル/ポンド)の予測 |

2023年の予測フルサポートコスト(ドル/ポンド)

|

| 銅 |

|

|

|

|

|

|

|

|

| ルムワナ |

267 |

2.42 |

1.89 |

3.63 |

260 - 290 |

2.45 - 2.75 |

2.00 - 2.20 |

3.20 - 3.50 |

| Zaldívar(50%) |

98 |

3.12 |

2.36 |

2.95 |

100 - 110 |

3.40 - 3.70 |

2.60 - 2.80 |

2.90 - 3.20 |

| ジャバル·サイド(50%) |

75 |

1.52 |

1.26 |

1.36 |

65 - 75 |

1.80 - 2.10 |

1.50 - 1.70 |

1.60 - 1.90 |

全銅 |

440

|

2.43

|

1.89

|

3.18

|

420

- 470 |

2.60

- 2.90 |

2.05

- 2.25 |

2.95

- 3.25 |

A.1オンス当たりの金販売コストの算出方法は、当社のすべての金事業の販売コスト(閉鎖またはメンテナンス中の場所を除く)を販売されたオンスで割る(両者ともバリックの所有権シェアに基づいている)。1ポンドあたりの銅販売コストは我々の銅業務の販売コストを販売ポンドで割って計算される(両者ともBarrickの所有権シェアは占有

で計算される)

B.これらの非公認会計基準財務措置に関するさらなる情報は、本MD&Aの71~89ページに記載されている詳細な入金を含む。

C.Carlinでの61.5%の資本はSouth ArturoにおけるNGMの100%の資本を含む。

D.ゴドルシュも含まれています。

E.Porgeraは2020年4月25日に一時ケアとメンテナンスに置かれ,2023年のガイドラインから除外された。“始動協定”を実行する最終合意に署名し,鉱山作業の全面再開スケジュールを決定した後,Porgeraを含めて指導意見を更新する予定である。詳細は9ページを参照されたい

F.総現金コスト

1オンス当たりのコストおよび総維持コストは、非運営サイトに割り当てられたコストを含む。

G.運営部門指導範囲は個々の単独運営部門の予想を反映しており、会社全体の指導範囲の合計に等しくない可能性がある。指導範囲にはPierinaは含まれておらず、閉鎖時に付属のオンスを生産している。

H.会社管理費用が含まれています。

|

|

|

|

|

|

|

|

|

| バリック2022年の年末 |

12 |

経営陣の議論と分析 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

概要

|

運営パフォーマンス

|

成長プロジェクトと探査 |

財務結果の審査

|

その他のbr情報は非公認会計基準と入金される |

鉱物埋蔵量と鉱物資源 |

金融 報告書 |

運営部、総合費用及び資本指導

我々の2022年の実際の金と銅生産量、販売コスト、総現金コスト6、総維持コスト6、総合費用と資本支出、および2023年の金と銅生産量、販売コスト、総現金コスト6、総持続コスト6、総合費用と資本支出は以下の通りである

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| (600万ドル1オンス/ポンドは含まれていません) |

|

“2022ガイド” |

2022年実際 |

“2023年ガイド” |

|

| 金生産 |

|

|

|

|

|

| 生産量(百万オンス) |

|

4.20 - 4.60 |

4,141 |

4.20 - 4.60 |

|

| 金コスト指標 |

|

|

|

|

|

| 販売コスト-金($/

オンス) |

|

1,070 - 1,150 |

1,241 |

1,170 - 1,250 |

|

*総現金コスト($/

oz)b |

|

730 - 790 |

862 |

820 - 880 |

|

| 減価償却($br}オンスあたり) |

|

300 - 330 |

339 |

320 - 350 |

|

*総合メンテナンスコスト($/

oz)b |

|

1,040 - 1,120 |

1,222 |

1,170 - 1,250 |

|

| 銅生産 |

|

|

|

|

|

| 生産高(百万ポンド) |

|

420 - 470 |

440 |

420 - 470 |

|

| 銅コスト指標 |

|

|

|

|

|

| 販売コスト-銅(1ポンドあたり$) |

|

2.20 - 2.50 |

2.43 |

2.60 - 2.90 |

|

*c 1現金コスト(ドル/ポンド)b |

|

1.70 - 1.90 |

1.89 |

2.05 - 2.25 |

|

| 減価償却(1ポンドあたり) |

|

0.70 - 0.80 |

0.72 |

0.80 - 0.90 |

|

*

総メンテナンスコスト(1ポンド当たり)b |

|

2.70 - 3.00 |

3.18 |

2.95 - 3.25 |

|

| 探査とプロジェクト費用

|

|

310 - 350 |

350 |

400 - 440 |

|

| 探査と評価

|

|

180 - 200 |

198 |

180 - 200 |

|

| プロジェクト費用 |

|

130 - 150 |

152 |

220 - 240 |

|

| 一般と行政費用

|

|

~180 |

159 |

~180 |

|

| 企業管理 |

|

~130 |

125 |

~130 |

|

株に基づく報酬 |

|

~50 |

34 |

~50 |

|

|

|

|

|

|

|

| その他の費用(収入) |

|

50 - 70 |

(268) |

70 - 90 |

|

| 融資コスト,純額 |

|

330 - 370 |

301 |

280 - 320 |

|

帰属可能資本支出 |

|

|

|

|

|

Br個の鉱場がb,dを維持することによることができる |

|

1,350 - 1,550 |

1,678 |

1,450 - 1,700 |

|

ホーム項目B,%d |

|

550 - 650 |

725 |

750 - 900 |

|

帰属可能資本支出総額

|

|

1,900

- 2,200 |

2,417

|

2,200

- 2,600 |

|

A.パプアニューギニア政府から通知を受けたところ,SMLは延長されず,ポゲラは2020年4月25日に一時ケア·維持状態に置かれた。鉱山経営の将来性の今後の発展の時間と範囲に関する不確実性のため、私たちの2022年と2023年の指導にはPorgeraは含まれていない。“始動協定”を実行する最終合意に署名し,鉱山作業の全面再開スケジュールを決定した後,ポゲラを含めて我々の指導意見を更新する予定である。詳細は10ページを参照されたい。指導範囲にはPierinaも含まれておらず、閉鎖時に付随するオンスを生産している。

B.これらの非公認会計基準財務措置に関するさらなる情報は、本MD&Aの71~89ページに記載されている詳細な入金を含む。

C.2022実績は17.21ドルの株価に基づいており,2023年の指針は2022年12月31日までの1カ月の過去平均,すなわち1株17.04ドルに基づいている。

NGMにおける私たちの61.5%のシェア、Pueblo Viejoにおける私たちの60%のシェア、Loulo-Gounkotoにおける私たちの80%のシェア、Thomonの89.7%のシェア、ノーマルラとBulyanhuluでの私たちの84%、ZaldívarとJabal Sayidにおける私たちの50%のシェアを含む指導と同じであることができる。2022年実績の帰属可能資本支出総額には、1,400万ドルの資本化利息も含まれています。

2023年誘導分析

本MD&Aで提案されている将来の生産量,1オンスあたりの販売コスト7,1オンスあたりの総現金コスト6,1オンスあたりの総維持コスト6の推定は採鉱計画に基づいており,これらの計画は各地点で埋蔵量を採掘する予想方法を反映している。複数の運営及び非運営リスク要素のため、実際の金及び銅生産量及び関連コストはこのような推定と異なる可能性がある(実際の結果が当該などの推定とは大きく異なる可能性のあるリスク要素の記述については、本MD&A 2ページの“展望性資料警告声明”を参照されたい)

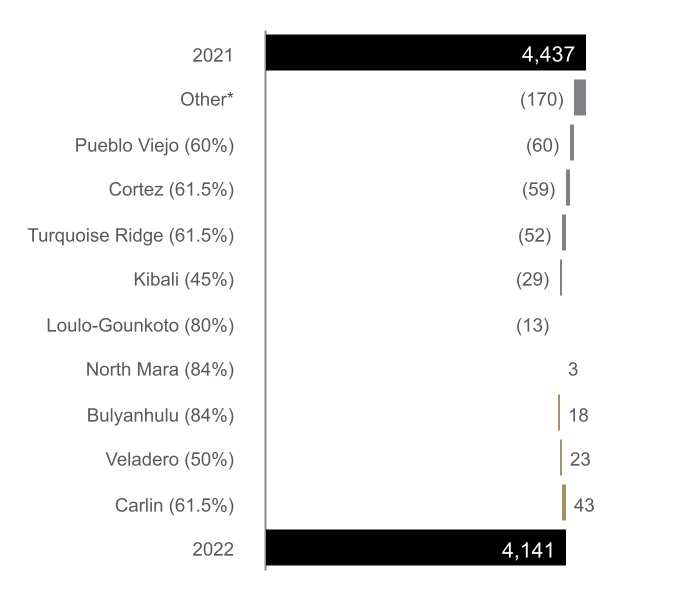

金生産

私たちは2023年の金生産量が420万から460万オンスの間で、2022年の私たちの指針と同じになると予想している。Cortez、Pueblo Viejo、緑松石嶺の業績は前年同期よりも強いと予想されています

残りの一級金資産は安定して受け渡しされており、詳細は以下のとおりである。注目すべきは,緑松石嶺では,第3立坑が2022年第4四半期に生産され,Sage高圧滅菌器の可用性と信頼性の向上に加え,2023年の生産量が前年よりも高くなることが予想される。

私たちの2023年の金生産量指針には現在ポゲラは含まれていない。“開始協定”を実行するすべての最終合意に署名し、採鉱作業の全面再開のスケジュールを決定した後、私たちの指導意見を更新することを期待しています。これは,ポゲラが2020年4月25日に鉱山の一時的なメンテナンスと維持を決定し,我々従業員やコミュニティの安全と保障を確保した後,ポゲラの将来の運営の時間や範囲に関する不確実性のためである。私たちはまだ巴新政府と建設的な討論をして、解決策を見つけることを許可しています

|

|

|

|

|

|

|

|

|

| バリック2022年の年末 |

13 |

経営陣の議論と分析 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

概要

|

運営パフォーマンス

|

成長プロジェクトと探査 |

財務結果の審査

|

その他のbr情報は非公認会計基準と入金される |

鉱物埋蔵量と鉱物資源 |

金融 報告書 |

ポゲラは2023年に回復します。詳細は10ページを参照されたい。

我々の一級金資産1を除いて、生産量は前年比で以下のような大きな変化が生じると予想される。先に開示されたように、長峡谷の採鉱は2022年に一時停止される。そのため,この資産は2023年にも余剰浸出作業であるが,第2段階は許可により進められ,2026年に採鉱が再開される予定である。Veladeroでは,2023年の生産量は堆積回収率低下の影響を受けると予想されているが,運営作業は坑冶金回収計画から鉱への挑戦に対応するためであり,資産表現が2022年を下回る原因の一部である。また、主に巨大なインフレ圧力とアルゼンチンの持続的な外貨規制(43ページにさらに記載されているような)により、運営と資本支出が前年同期より増加すると予想される。

2023年の第4四半期を見ると、当社の金生産量は第1四半期の最低水準となる見通しだ。これは主にKibaliの品位が低いためであり,これは鉱山ランキング,Pueblo Viejo工場拡張操業,焼成炉メンテナンスおよびGoldStrikeの高圧タンク浸出炭素転換が完了したためである。また,カリンの金鉱焼成炉は2023年第2四半期に大修理を行う予定である。したがって,2023年下半期の金生産量が上半期を上回ることが予想されるが,これは主にPueblo

Viejoの生産量が着実に増加していること,NGMの主要焼成炉のメンテナンス完了およびCortezのKibaliと交差点(第5期)の品位が鉱山ランキングにより向上しているためである。

Gold

Ounce 7あたりの販売コスト

1オンス当たり計算すると、非持株権益に関する部分を差し引くと、2023年に金に適用される販売コストは1オンス1,170ドルから1,250ドルの間になると予想されるが、2022年の実際の結果は1オンス1,241ドルである。

これは,2023年に予想される販売組合せの変化を反映しており,CortezとPueblo Viejo(コストが相対的に低い)の貢献は高いが,いくつかの他の業務コスト上昇の影響で相殺されており,これに続く各業務の金総現金コストは6節でさらに述べられている

毎回の金メダル総現金コスト6

2023年の1オンス当たりの総現金コストは1オンス820ドルから880ドルの間になると予想されているが、2022年の実際の結果は1オンス862ドルだった

この範囲は、2022年に達成された水準と比較して、2023年のエネルギー価格は不変またはやや緩和されるべきであるという私たちの予想に基づいており、サプライチェーン全体のインフレ圧力を相殺するのに役立つと予想される。この範囲はPueblo Viejo工場拡張と緑松石嶺第三立坑操業後に計画された生産性向上と、会社のいくつかの鉱山の採鉱チームの更新にも基づいている。

北米では2023年のNGMの1オンス当たりの総現金コストの指導は1オンス790ドルから850ドルだったが、2022年の実際の結果は1オンス876ドルだった。Cortezの寄与は高く,1オンスあたりのコストは相対的に低く,NGMのコストを前年比低下させることが予想される.

ラテンアメリカとアジア太平洋地域では、Pueblo Viejoの1オンス当たり6の総現金コストは

より少し低いと予想される

2022年を上回ったのは,低品位(鉱山や在庫加工計画と一致)の影響が2023年下半期の工場拡張による生産能力増加のメリット部分によって相殺されたためである。先に述べたように、私たちはVeladeroの1オンス当たりのコストが前年比上昇すると予想しており、2023年の地域レベルの1オンス当たりの総現金コスト6は2022年よりやや上昇すると予想されています

アフリカと中東では,1オンス6の総現金コストは2022年並みと予想され,トンゴンのコストは低く,主にインフレ圧力および採鉱計画の最適化によりタンザニアにおける露天鉱山開発と在庫管理に影響を与え,Kibali,North Mara,Bulyanhuluの期待コスト上昇によって大きく相殺されている。

Gold All-In

1回あたりの維持コスト

6

2023年の1オンス当たりの総維持コストは1オンス1,170ドルから1,250ドルの間になると予想されるが、2022年の実際の結果は1オンス1,222ドルである。これは、鉱場の1オンス当たりの持続的な資本支出6が2022年を超えると予想されていることに基づいている(詳細は以下の資本支出コメントを参照)。しかし、上記の金1オンス当たりの総現金コストの6部分で述べた理由により、1オンス当たりの現金総コストは6部分が相殺された。

銅の生産とコスト

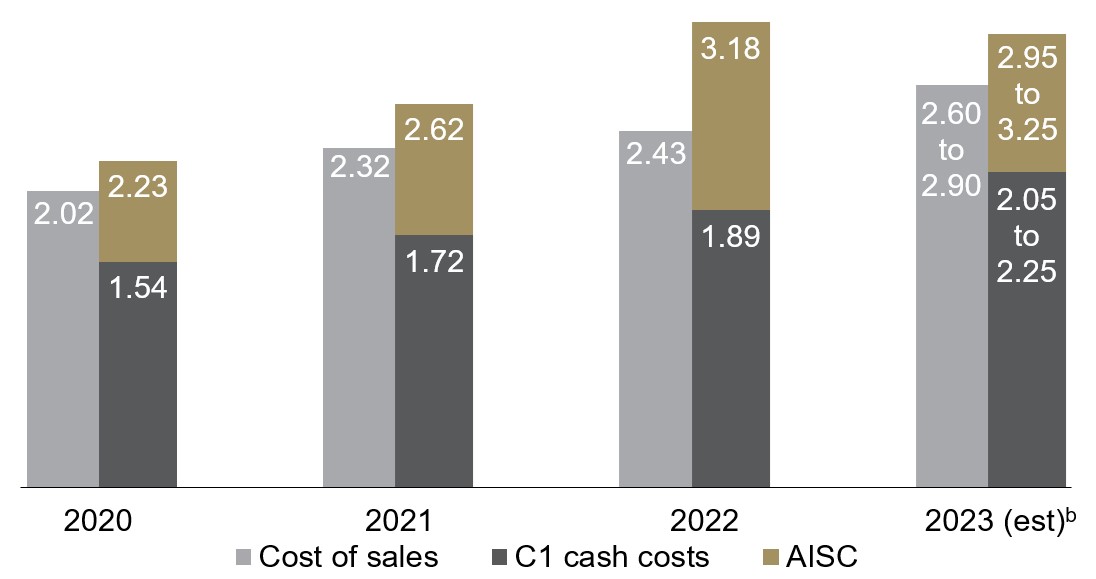

2023年の銅生産量は4.2億から4.7億ポンドであると予想されているが、2022年の実際の生産量は4.4億ポンドである。2023年下半期の生産量は上半期よりも強くなると予想されている。主な理由は、私たちが所有者-鉱商戦略を実行し、新しい船団設備を調整するにつれて、Lumwanaの生産量が着実に増加しているからである。また,事業者Antofagastaは,Zaldívarの主な維持計画が2023年第1四半期と第3四半期に行われると報告している

2023年、銅7に適用される販売コストは1ポンド当たり2.60ドル~2.90ドルと予想され、2022年の実際の結果は1ポンド当たり2.43ドルである。2022年と比較して,予想成長

はZaldívarとLumwanaの6 Pound 6あたりのC 1キャッシュコストが高いことを反映している。2023年、C 1 Pound 6指導の1ポンド当たり現金コストは2.05ドル~2.25ドルであり、2022年の1ポンド当たり1.89ドルを超える実際の結果であり、これは、主に、より高いコストの在庫

が長い浸出周期によりZaldívarの浸出パッドから剥離され、Lumwanaの品位が前年よりやや低いためである。2023年の銅鉱山の1ポンド当たりの銅総合維持コストは2.95ドル~3.25ドルであったが、2022年の実際の結果は3.18ドルであったが、これは主にLumwanaの鉱場の1ポンド当たりの維持資本支出が6より低く(詳細は以下の資本支出レビューを参照)、ZaldívarのPound 6当たりのC 1現金コストの一部が相殺されたためである。

探査とプロジェクト費用

私たちは2023年に約4億から4.4億ドルの探査とプロジェクト費用が発生すると予想している。これは私たちの2022年の指導範囲(310~3.5億ドル)よりも増加し、2022年の3億5千万ドルの実際の結果よりも高い。

この範囲では、2023年の探査·評価支出は約1億8千万~2億ドルと予想されている。これは2022年の1.98億ドルの実際の結果と一致し,2022年の指導範囲と変わらない。この支出は引き続き

を支持する

|

|

|

|

|

|

|

|

|

| バリック2022年の年末 |

14 |

経営陣の議論と分析 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

概要

|

運営パフォーマンス

|

成長プロジェクトと探査 |

財務結果の審査

|

その他のbr情報は非公認会計基準と入金される |

鉱物埋蔵量と鉱物資源 |

金融 報告書 |

私たちの今後数年間の資源と埋蔵量の転換。

2023年のプロジェクト支出は約2億2千万ドルから2.4億ドル、2022年には1.52億ドルと予想されている。この成長の重要な駆動要素はパキスタンReko DiqプロジェクトとLumwana Super Pit予備実行可能性研究が行われている実行可能性研究の更新である。支出の残りの部分は、パスクォラ·ラマプロジェクトおよびプロジェクトの組み合わせの残りの部分のプロジェクト評価費用、特にラテンアメリカとアジア太平洋地域のプロジェクト評価費用に関するものと予想される

一般と行政費用

2023年には、2022年の間にインフレ圧力があるにもかかわらず、2022年の間にインフレ圧力が存在するにもかかわらず、企業管理コストは約1億3千万ドルと予想される。これは2022年の1.25億ドルの実際の結果と一致する

また、株価を17.04ドルと仮定すると、2023年の株式報酬支出は約5,000万ドルと予想される。

融資コスト,純額

2023年、私たちの純財務コストの指導範囲は2.8億~3.2億ドルで、主に長期債務の利息支出、Pueblo Viejoの金と銀分流協定に関連する非現金利息

支出、および財務収入を差し引いた増加を含む。2023年のこのガイドラインは,2022年3.01億ドルの実際の結果と一致している。

資本支出

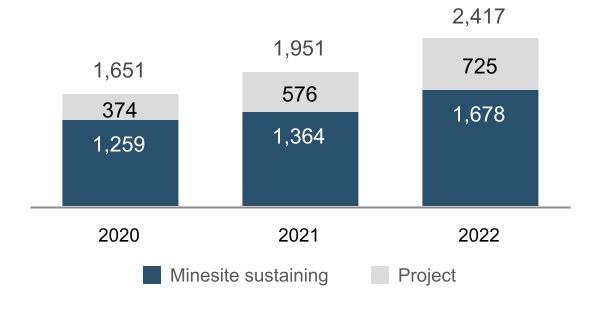

2023年に金と銅の資本支出総額を2,200ドルから2,600億ドルに占めることが予想される。対照的に、2022年の実際の支出は24.17億ドルだった。私たちは引き続き私たちのプロジェクトパイプラインの交付に集中しており、2023年に帰属可能なプロジェクト資本支出6は7億5千万ドルから9億ドルの間で、私たちが実際に支出した725ドルを超えると予想される

この高い水準の支出はPueblo Viejo工場拡張の最終建設と操業活動を反映しており、2023年には新しいNaranjo TSFのみの支出に移行するはずだ。また、2030年の温室効果ガス削減中期目標に向けて進むにつれて、Loulo-GounkotoとNGMの太陽光発電計画は引き続き進んでいる。br期待プロジェクトの資本支出の残高6は、主にGoldrushの地下開発とインフラ、北馬ラの露天鉱開発、Lumwanaの新しい採鉱船団と関連しており、所有者である鉱商戦略を実行しているからである。

2023年の病原性鉱場持続可能資本支出6は1450~17億ドルと予想されるが、2022年の実質支出は16.78億ドルである。2023年の指導範囲は金資産(1170~13.7億ドル)と銅資産(2.8億~3.3億ドル)に分類される。前年と比較して,2023年にNGMの鉱場継続資本支出6が約1億ドル増加することが予想され,地下インフラ開発,カリンの輸送トラック交換およびTS発電所の天然ガス転換プロジェクトが原因である。重要な地下インフラプロジェクトには,ピート·バホとリタ·Kの入口,ミッケルスラリー工場およびカリンの降水がある。2022年と比較して、Lumwanaの鉱場持続資本支出は6.8,000万ドル減少し、この影響を相殺することが予想される。

実際の所得税率

1,650ドル/オンスの金価格の仮定に基づいて、2023年の有効税率は2022年と横ばいの27%~32%の範囲であると予想される。この税率は、高税収司法管轄区と低税収司法管轄区の販売の相対割合、実現された金と銅価格、私たちの株式投資収入の割合、および純損失が発生した国/地域で非税の影響を受けるコストレベル

に非常に敏感である。彼は言いました

展望br仮説と経済感受性分析

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| |

2023年指導

仮説 |

仮定の変化

|

EBITDAaへの影響(百万) |

|

TCCとAISCAへの影響 |

| |

| 金価感度 |

1オンス1650ドルです |

+/-100ドル/オンス |

‘

+/-$590 |

|

‘

+/-5ドル/オンス |

| 銅価格感度 |

3.50ドル/ポンド

|

‘+/-0.25ドル/ポンド

|

‘+/-

$110 |

|

‘+/-$0.01/ポンド

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

A.これらの非公認会計基準財務測定に関するさらなる情報は、本MD&A第71~89ページに記載されている詳細な入金を含む。

|

|

|

|

|

|

|

|

|

| バリック2022年の年末 |

15 |

経営陣の議論と分析 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

概要

|

運営パフォーマンス

|

成長プロジェクトと探査 |

財務結果の審査

|

その他のbr情報は非公認会計基準と入金される |

鉱物埋蔵量と鉱物資源 |

金融 報告書 |

環境、社会、ガバナンス

持続可能性は私たちのDNAに根付いています:私たちの持続可能な発展戦略は私たちの業務計画です。

バーリックの持続可能な方法は総合的で全体的であり,

持続可能性の面と影響は孤立的に発生するのではなく,重複して相互に関連しており,互いに結合して参照して処理しなければならない。私たちはこの方法を全体的で総合的な持続可能な開発管理と呼ぶ。私たちの持続可能な開発管理を統合していますが、私たちは4つの柱の中で私たちの持続可能な発展戦略について議論しています:(1)人権の尊重、(2)私たちの人々と地域コミュニティの健康と安全を保護すること、(3)私たちが運営しているbrのメリットを共有すること、および(4)私たちの環境への影響を管理すること。

我々はトップダウンの責任とボトムアップの責任を組み合わせることでこの戦略を実施する.これは,持続可能な日常所有権および関連するリスクや機会を各サイトの手に握ることを意味する.各サイトは、業務目標を達成するためにその地質、運営、および技術能力を管理しなければならないと同時に、進展を測定し、業務および私たちの利害関係者(私たちの主催国および地域コミュニティを含む)に真の価値を提供するために、プロジェクト、指標、および目標を管理して決定しなければならない。グループ持続可能な開発主管は地域持続可能な発展指導者の支持の下で、このサイトレベルの所有権に対して監督と指導を提供し、業務全体の戦略優先事項と一致することを保証する。

統治する

私たちの持続可能な開発戦略の基盤は強力な統治だ。私たちが持続可能な開発に取り組んでいる最高経営陣機関は環境と安全委員会であり、私たちの持続可能な発展戦略の現場所有権をグループのリーダーシップにつなげている。委員会は、(1)地域最高経営責任者、(2)鉱場社長、(3)健康、安全、環境、および閉鎖指導者、(4)グループ持続可能な開発担当者、(5)内部法律顧問、および(6)コンサルタント役を務める独立した持続可能な開発コンサルタントを含む総裁および最高経営責任者によって議長を務める。環境と安全委員会

は四半期ごとに会議を開催し、著者らの一連の重要な業績指標における表現を審査し、そして持続可能性管理に対する独立な監督と審査を提供する。

総裁およびCEOは、取締役会のESGおよび指名委員会の四半期ごとの会議でE&S委員会の報告を審査する。これらの報告書を審査することは、私たちの持続可能な発展政策の実施を確保し、私たちの環境、健康と安全、企業社会責任と人権計画の業績を推進するためです。

また、地域持続可能な開発リーダーとグループ持続可能な開発担当者の間で少なくとも週に1回会議が開催されている。これらの会議は,業務が直面している持続可能性に関するリスクとチャンスをリアルタイムに検査し,実行委員会に組み込まれて毎週会議の進展や問題を審査している

バーリックパートナー計画の一部として、わが業界随一の持続可能な発展スコアカードは、トップリーダーの長期インセンティブ奨励の25%を占めている。持続可能な業績を達成するために努力するとともに、持続可能な発展スコアカードの目標と指標は毎年更新されている。

2022年の持続可能な開発スコアカードの結果および2023年の更新指標と目標は、2023年4月に発表された“2022年持続可能な開発報告”で開示される。E&S委員会はすべての指標に基づいて私たちの進展を追跡する。

2022年第4四半期に、私たちは私たちの年間円卓会議を主宰し、会議で私たちはバーリックの持続可能な発展ビジョン、政策、方法、brと現場レベルの業績を討論し、取締役会と管理層の持続可能な発展問題に対する監督を含む。すべてのリードされたESG格付け会社が招待され、プレゼンテーションのコンテンツは、これらのESG格付け会社の直接フィードバックに基づく。会議には議論が含まれており,参加者は問題を提起し,グループの持続可能な発展幹部や他の管理職メンバーと相互作用することができる。円卓会議の目的はESG格付け会社に正確かつ最新の情報を提供し、これらの格付け会社がその上場論争について賢明な決定を下すことができるようにすることである

2022年末、私たちの首席取締役と報酬委員会議長は、バリックが発行した株式(2022年12月31日現在)の約30%を占める重要な株主と会見し、私たちの業績、持続可能な発展戦略、環境目標、人的資本戦略、複雑化する地政学的動的な持続的な能動的リスク監督、役員報酬問題、取締役会の構成、多様性と継続を含む重要なガバナンス優先事項を含む様々なテーマに関する最新の状況を提供した。これらの会議は有益な双方向討論であり、株主の優先事項を聞き、バリックの持続可能な発展ビジョンを議論し、私たちの業績が建設的な挑戦を受ける機会を提供した

人権.人権

私たちの人権尊重の約束は、私たちの独立した人権政策に書き込まれ、国連の“商業と人権指導原則”、“安全と人権自発的原則”、OECD“多国籍企業ガイドライン”の期待を受けている。この約束は私たちの人権計画を通じて実際に履行され、その基本原則は:監視と報告、職務調査、訓練、そして懲戒処分と救済措置を含む。

私たちは私たちのすべての行動における安全と人権リスクを評価し、管理し続け、私たちのすべての場所の安全部隊に安全と人権訓練を提供する

2019年、バリックがAcacia Mining plcの少数株を買収する前に、LBMAはイギリスに本部を置く非政府組織の発展における権利と責任に苦情を述べた後、北マーラに対するIRPを開始した。IRPのため,製油業者MMTC−PAMPは独立コンサルタントSynergyにLBMAの責任ある金指導とOECD職務調査指導に基づいてNorth Maraの評価を依頼した。Synergyは2019年と2021年に現場評価を完了し、この過程でいくつかのデスクトップ審査を完了しました。2022年第4四半期、LBMAはIRPが現在閉鎖されていることを確認し、Synergyの調査結果を引用して、2019年の最初の評価以来、北マーラは重大な測定可能な進展を得て、MTC-PAMPが引き続き北馬ラと貿易を行うことを提案した。これは長年の過程を終えて独立した

|

|

|

|

|

|

|

|

|

| バリック2022年の年末 |

16 |

経営陣の議論と分析 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

概要

|

運営パフォーマンス

|

成長プロジェクトと探査 |

財務結果の審査

|

その他のbr情報は非公認会計基準と入金される |

鉱物埋蔵量と鉱物資源 |

金融 報告書 |

バリック持続可能な開発戦略を実施して北マーラで達成された測定可能な進展と影響を支持する

私たちは北マーラで散発的な安全挑戦に直面し続け、武装侵入者と協同侵入者は断続的に鉱山に進入しようとし、私たちの財産と従業員を危険にさらし続けている。2019年以降、侵入事件は減少し、その後数年間相対的に安定している。私たちはタンザニアで広範囲な共同体参加と開発努力を続けていくつもりだ

安全問題

私たちは私たちの人々、彼らの家族、そして私たちがいる地域社会の安全、健康、そして福祉に取り組んでいる。私たちの安全ビジョンは“誰もが毎日安全で健康に家に帰る”ことです

私たちは、見えるFeelリーダーシップを通じて私たちの従業員と交流し、私たちのグループ全体の基準を調整して改善することによって、私たちの安全約束に責任を負うことを確保し、私たちの従業員が仕事に適していることを確保するために、私たちの“ゼロ傷害の旅”計画を実施し続ける。

私たちは四半期ごとにセキュリティ委員会会議とESG指名委員会に私たちのセキュリティパフォーマンスを報告する。私たちの安全効果は実行委員会が毎週会議を検討する一般的な議題項目だ。

私たちの2022年第4四半期の安全表現は私たちの高い基準に達しておらず、残念ながら、2022年12月に2件の死亡事件を記録し、年間の死亡総数を5件に達した。1件目の死亡事件は2022年12月14日、請負業者のLoulo-Gounkoto、2件目の死亡事件は2022年12月22日、従業員がKibaliに発生した。また、2023年1月には、Jabal Sayidで一緒に発生し、2人の採鉱請負業者が死亡し、もう1つはカリンで発生し、1人の従業員が死亡した2件の死傷者が発生した。死亡事件調査は進行中であり,即時死亡予防基準や格差評価も専門家グループ全体で実施されている。集団範囲のセキュリティ介入と交代介入

は,我々のセキュリティプログラムを強化し,我々のコアセキュリティ情報と期待を伝達するために継続して実施される.

その他の重要な業績指標では,2022年第4四半期,我々のLTIFR 8は0.23,我々のTRIFR 8は0.93であった。2022年、LTIFRは0.29に有意に向上し、TRIFRは1.29に向上した。

社交的である

私たちはホスト国の共同体と国家を私たちの業務の重要なパートナーと見なしている。私たちの持続可能な開発政策は、主催国のコミュニティ、政府当局、公衆、その他の重要な利害関係者との関係で透明性を維持することを約束した。このような政策を通じて、私たちは誠実で腐敗に絶対的に反対する方法で事業を展開することを約束した。私たちは私たちと業務を展開する条件として、私たちのサプライヤー

が道徳的かつ責任ある方法で運営することを要求します。

コミュニティと経済発展

私たちの社会と経済発展に対する約束は私たちの全体的な持続可能な発展と社会的業績政策の中で述べられている。採鉱は

に重要であることが決定された

国連の持続可能な開発目標の実現は、低炭素密集型経済への移行に必要な鉱物を提供する上での役割だけでなく、社会経済発展を推進し、復元力を確立する能力があるからでもある。長期的な価値を創造し、経済的利益を共有することは、私たちの持続可能な発展とコミュニティ発展方法の核心である。

この方法は3つの概念に要約される

パートナー関係は最高である:これは私たちが真のパートナー関係に投資し、共に責任を負うことを意味する。パートナー関係には地域コミュニティ、サプライヤー、政府と組織が含まれており、この方法は私たちの疾病管理センターで発展計画と投資を通じて体現されている。

メリットを共有する:私たちは可能な限り地域従業員を雇用して購入します。これは私たちの地域コミュニティとホスト国に資金を注入して保留するからです。このようにすることで、私たちは能力、コミュニティの柔軟性を確立し、機会を作りました。私たちはまた私たちの疾病管理センターを通じて地域社会発展に投資している。利益を共有することはまた、私たちの公平なシェアの税収、特許使用料、配当金を支払い、主に“カナダ採掘業透明性措置法”による報告メカニズムを透明な方法で行うことを意味する。2022年4月、主催国政府への経済貢献を詳細に示した最初の税収貢献報告書を発表した。私たちはこのような供給を毎年公開し続けるつもりだ

参加して利害関係者の意見を聞く:個々の運営と業務全体のために量的にカスタマイズされた利害関係者参加計画を策定する。これらの計画は,様々な利害関係者団体との接触頻度を指導して記録し,問題が重大なリスクにエスカレートする前に能動的に問題を処理できるようにしている

この四半期に、私たちは引き続き私たちのコミュニティ開発センターを通じて地域社会開発活動を展開していく。私たちは2022年第4四半期に現地コミュニティ開発プロジェクトに1300万ドル以上を投資し、2022年通年で3500万ドルを投資した

環境.環境

私たちは私たちが働いている環境が私たちのいるコミュニティと不可分であることを知っており、私たちは全体的で総合的な方法で持続可能な開発管理を行っている。責任ある環境管理者として,最高基準の環境管理を適用し,自然資源やエネルギーを効率的に利用し,廃棄物の回収と削減,生物多様性の保全に努めることで,我々の業務のために大量のコストを節約し,将来の負債を削減し,より強固な利害関係者関係の構築を支援することができる。我々は水,事故予防,尾鉱の管理,気候変動への対応,生物多様性の保全などの環境問題に重点を置いている分野である。

私たちは良好な管理記録を維持しており、2022年第4四半期または2022年通年では19種類の環境イベントは記録されていません。

気候変動

ESGおよび指名委員会は、持続可能な開発および環境(気候変動を含む)におけるバリックの政策、計画、業績を監督する責任がある。監査とリスク委員会は取締役会監督グループの企業リスクの管理および政策と政策の実行状況に協力する。

|

|

|

|

|

|

|

|

|

| バリック2022年の年末 |

17 |

経営陣の議論と分析 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

概要

|

運営パフォーマンス

|

成長プロジェクトと探査 |

財務結果の審査

|

その他のbr情報は非公認会計基準と入金される |

鉱物埋蔵量と鉱物資源 |

金融 報告書 |

このようなリスクを監視し、緩和する基準。気候変動は我々の正式なリスク管理プロセスに組み込まれており、監査とリスク委員会はこのプロセスの結果を定期的に審査する。

バリックの気候変動戦略には3つの柱がある:(1)気候変動に関連するリスクを識別、理解、緩和すること、(2)私たちの業務と価値チェーン全体の温室効果ガス排出を測定し、減少させること、および(3)気候変動に対する私たちの開示を改善すること。我々の気候変動戦略の3つの柱は削減目標の策定に重点を置いているだけでなく,逆に我々の方法では生物多様性保全,水管理,コミュニティ適応能力の様々な面を統合して考慮している

私たちは気候変動が主催国のコミュニティと国家、特に発展途上国に及ぼす影響を鋭く認識しており、それらはしばしば最も脆弱である。世界経済の再生可能エネルギーへの転換に伴い、発展途上国が脱落できないことが急務である。私たちは責任ある企業として、私たちが私たちの業務のためにしているように、主催国コミュニティや国/地域に弾力性を築くことに取り組んできました。私たちの気候情報開示はTCFDの提案に基づいている。

バリックは2022年11月、気候適応能力と行動解決策に関する議論を観察し、参加するために、IMF代表団の一員としてエジプトで開催された締約国会議第27回会議に出席した

気候変動に関するリスクを識別·理解し緩和する

著者らは

リスクを識別と管理し、気候変化に対応する応変能力を構築し、そして新しいチャンスのために定位を行う。気候変化と関連した要素は引き続き私たちの公式的なリスク評価過程に含まれている。私たちはすでに私たちの業務のためにいくつかの気候関連のリスクとbrのチャンスを決定しました:気候変化の物理的影響、気候変動に対応する法規の増加を求めること、および世界の革新と低炭素技術への投資の増加を含む。

リスク評価の流れにはシナリオ分析が含まれており,この分析はすべての場所に普及し,最初は場所特定の気候に関連するリスクや機会を評価するために我々の一級黄金資産1に重点を置いている。この仕事はLoulo-Gounkoto、Kibali、NGMの2022年第4四半期全体で継続されており、私たちは2023年初めにこの資産レベルの実物と過渡的なリスク評価を完了し、2022年の持続可能な開発報告書で重要な結果を披露する予定だ。

気候変動に対する組織の影響を測定し減少させます

採鉱はエネルギー集約型産業であり、私たちはエネルギー使用と温室効果ガス排出との重要な関係を理解している。我々のエネルギー使用を測定·効率的に管理することにより,温室効果ガス排出を削減し,より効率的な生産を実現し,コストを低減することができる

私たちはそれぞれの場所で気候チャンピオンを持っていて、彼らの任務はロードマップを決定し、私たちの温室効果ガス削減と削減が困難な排出の炭素補償の可能性を評価することです。私たちが追求しているどんな炭素相殺も適切な社会経済および/または生物多様性効果を持たなければならない。我々はすでに実現可能な削減路線図を発表し,我々のすべての業務のさらなる削減機会を評価し続けている。この路線図は、資本プロジェクトと調査中の技術進歩に依存したプロジェクトを含む、我々の“2021年持続可能な開発報告”に発表されている。

我々はまた我々のバリューチェーン上で広範な作業を行い,我々のScope 3(間接バリューチェーン)排出を定量化した.この仕事は私たち

に範囲3参加路線図を制定させ、著者らはサプライヤーと一緒に実施し、ICMM気候立場文書による約束に基づいて、意義と測定可能な削減目標を設定する

気候変動の情報開示を改善しています

気候変動情報開示を改善する私たちの約束の一部として、私たちの持続可能な開発報告書はTCFDの提案に基づいて制定されています。バリックは世界各地で制定されている様々な規制気候情報開示基準を監視し続けています。また,年に一度のCDP(前身は炭素開示プロジェクト)気候変動と水安全調査アンケート

を完成させた。これは私たちの投資家に関連する用水量、排出量、気候データが広く利用可能であることを保証しています。

排出物

私たちが2021年の持続可能な開発報告で詳細に述べたように、バリックの中期温室効果ガス削減目標は、安定した生産状況を維持しながら、2030年までに2018年のベースラインに基づいて少なくとも30%削減することである。この削減の基礎は2018年7,541千トンの二酸化炭素当量のベースラインである

我々の温室効果ガス削減目標は気候科学に基づいており,詳細な実現方法がある。我々の目標は静的ではなく,新たな温室効果ガス削減機会の発見と実施に伴い,我々は

を更新する

最終的には,2050年までに温室効果ガス純ゼロ排出を実現し,主に温室効果ガス削減により実現し,削減が困難な排出を何らかの補償することをビジョンとしている。エネルギー効率の向上,クリーン·再生可能エネルギーの統合,温室効果ガス排出削減の現場計画も強化する。背景に基づく現場特定の削減目標を用いて我々のbr企業の削減目標を補完する予定である

2022年第4四半期には,同集団の範囲1と範囲2(地点ベース)の温室効果ガス排出総量は1,890 kt CO 2−E 10であった。このグループの年間範囲1と範囲2(地点ベース)の温室効果ガス排出量は前年より約2%減少している。

水.水

水は重要で日に日に不足している世界的な資源だ。責任を持って水を管理して使用することは私たちの持続可能な発展戦略の最も重要な部分の中の一つだ。私たちは責任感のある水を使用する約束を私たちの環境政策に書いた。安定的で信頼できる給水は私たちの炭鉱の効果的な運行に必須的だ。水資源を得ることも基本的な人権です。

我々の運営地域の水圧力を知ることで,リスクをよりよく知ることができ,ICMM水資源計算枠組みに基づいて特定の地点の水バランスで我々の水資源を管理し,我々の用水量を最大限に減少させ,我々のbr運営範囲で水の再利用とリサイクルを最大限に実現することを目的としている。

私たちは炭鉱ごとの水リスクをその運営リスク登録簿に入れた。そして、このようなリスクはまとめられて会社のリスク登録簿に統合される。我々が決定した水に関するリスクは,(1)降雨量の大きい地域で過剰な水を管理すること,(2)乾燥地域と水不足しやすい地域で給水を維持することである

|

|

|

|

|

|

|

|

|

| バリック2022年の年末 |

18 |

経営陣の議論と分析 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

概要

|

運営パフォーマンス

|

成長プロジェクトと探査 |

財務結果の審査

|

その他のbr情報は非公認会計基準と入金される |

鉱物埋蔵量と鉱物資源 |

金融 報告書 |

(3)許可規制および市町村と国の用水規制に関する規制リスク

。

2022年までに水循環利用率を80%にする年間目標を策定した。我々の2022年第4四半期の水回収と再使用率は2022年第3四半期から約84%に増加し,2022年通年で約83%に増加した

尾鉱

私たちは私たちのTSFを世界最高の安全実践に適合させるために努力している。我々のTSFは設計と定期検査を経て,特に高降雨量と地震事件地域に位置するTSFである

GISTMの要求に応じて改善を続けている.私たちは私たちのほとんどの場所の結果の分類を完了し、国際採鉱と金属理事会が制定した一貫性協定を利用して選定された場所を自己評価した。我々の進捗概要は、2023年第3四半期に発表される予定です。

生物多様性

生物多様性は我々の鉱山とその周囲のコミュニティが依存する多くの生態系サービスを支えている。もし管理が適当でなければ、採鉱と探査活動は生物多様性と生態系サービスに負の影響を与える可能性がある。生物多様性の保護と自然損失の防止も気候変動対策の鍵と不可分の関係である。我々は,生物多様性への影響を能動的に管理し,我々が運営する生態系の保全に努めている。可能であれば,我々の目標は純中立的な生物多様性の影響,特に生態に敏感な環境を実現することである。

2022年には、すべての運営先で設立されたBAPの実施に努めていきます。BAPSは,すべてのキー生物多様性の特徴とその関連管理計画への純中性影響を実現するための我々の戦略について概説した。

市場の概要

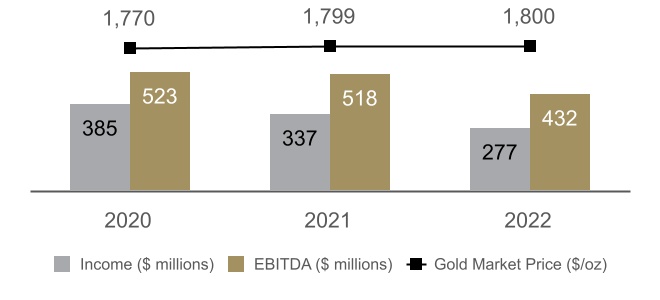

金と銅の市場価格は私たちの収益力と株主のための自由現金を創出する能力の主な駆動力です。

黄金

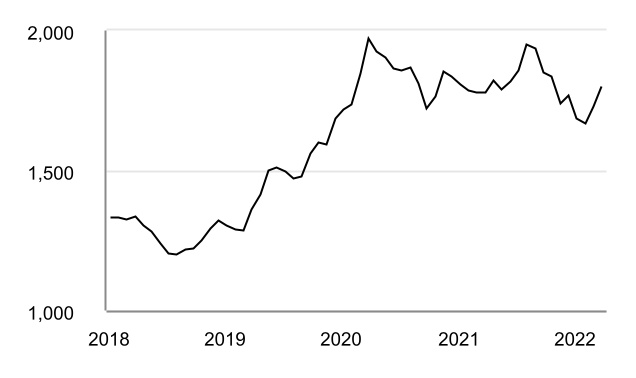

金価格は短時間で価格変動の影響を受け、多くの業界とマクロ経済要素の影響を受けている。

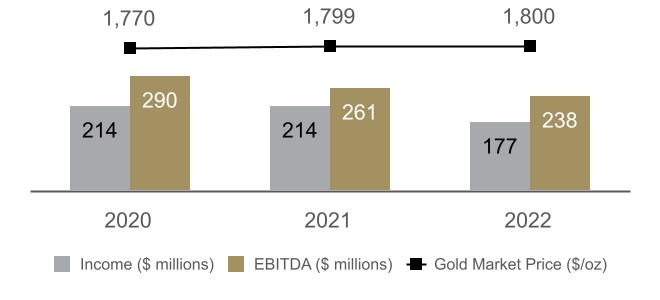

2022年の間、金価格は1オンス1,615ドルから1オンス2,070ドルまで様々である。今年の平均市場価格は1オンス1,800ドルで、2021年の1オンス1,799ドルの平均価格に非常に近いにもかかわらず、過去最高を記録した

年内、地政学的緊張(ロシアのウクライナ侵攻、世界経済の不確実性、インフレへの懸念の影響を含む)により、金価格は強く維持され、貿易加重ドルの動きと世界金取引所取引基金(ETF)の保有量は減少した。

月平均現物金価格

(ドル/オンス)

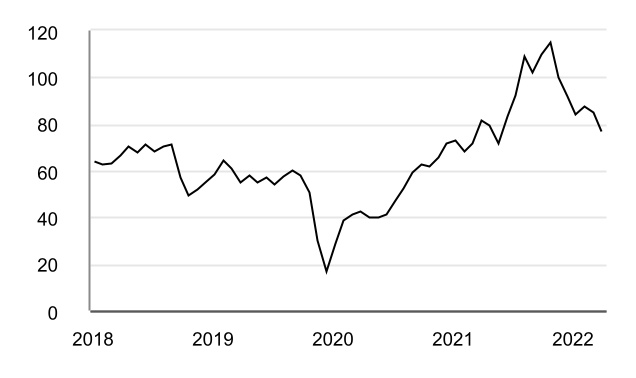

銅

2022年の間、ロンドン金属取引所の銅価格は1ポンド3.15ドルから4.92ドルの過去最高水準の間で取引され、平均価格は1ポンド3.99ドルで、年間で1ポンド3.80ドルに収められた。銅価格は新興市場の実商品需要の影響を大きく受けており、特に中国である

最初の懸念と新冠肺炎伝播による短期経済影響により、銅価格は2020年3月に4年安値に下落した後、

はその後2022年3月に歴史的高位に上昇し、原因は全世界が流行病に関連する制限を解除して経済活動を増加させ、全世界の在庫レベルが低いこと、及び世界金融刺激措置の期待影響である。貿易加重ドルが強くなっていることと、中国の持続的な疫病封鎖のため、今年の残り時間の価格は下落しました。

月平均現物銅価格

(ドル/ポンド)

仮定価の銅販売がありますが、その最終価格は関連銅指数に対して貸借対照表日にはまだ決定されていません。2022年12月31日まで、6000万ポンドの銅販売を記録しましたが、最終価格の決算が必要です。平均一時価格は1ポンド当たり3.80ドルです。他のすべての変数を一定に保った場合,銅市場価格変動10%が税引前純収益に及ぼす影響は約2,300万ドルであった。

貨幣為替レート

私たちのアメリカ以外の採鉱業務の結果は為替変動の影響を受けています。私たちはVeladero鉱の運営コストとペソ建ての付加価値税課税残高を通じてアルゼンチンペソ

ペソに開口しています。また、

にも触れました

|

|

|

|

|

|

|

|

|

| バリック2022年の年末 |

19 |

経営陣の議論と分析 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

概要

|

運営パフォーマンス

|

成長プロジェクトと探査 |

財務結果の審査

|

その他のbr情報は非公認会計基準と入金される |

鉱物埋蔵量と鉱物資源 |

金融 報告書 |

カナダドルとオーストラリアドル、チリペソ、パプアニューギニアキナ、ザンビアクォーツ、タンザニアシリング、ドミニカペソ、西アフリカフラン、ユーロ、南アフリカランドとポンド

このような為替レートの変動は私たちがドルで報告した費用の変動性を増加させる。2022年、オーストラリアドル対ドルレートは0.62ドルから0.77ドルの間であるが、ドル対カナダドル、アルゼンチンペソ、西アフリカフランレートはそれぞれ1.24ドル~1.40ドル、103 ARS~177 ARS、XOF 571~XOF 688の間である。アルゼンチンのインフレ圧力と政府の行動により、アルゼンチンのペソは年内に弱くなり続けている。2022年の間、私たちは何の通貨対もなく、2022年12月31日の外国為替リスクの開放に対してスポットの要求を超えるヘッジを行っていない。

燃料.燃料

2022年、WTI原油価格は1バレル70ドルから131ドルの間で変動し、市場平均価格は1バレル94ドルで、その年は1バレル80ドルに収められた。原油価格は、特にロシアがウクライナに侵攻した後、世界の経済活動の増加、供給制限、地政学的懸念の重大な影響を受けている

月平均スポット原油価格

(WTI)

(ドル/バレル)

2022年までには燃料対沖型もなく、2022年12月31日までの燃料リスク開放も行われていない。

ドルレート

2020年3月、新冠肺炎拡散の経済への影響により、米国連邦準備委員会は基準金利を0.00%から0.25%に引き下げ、2020年の残り時間と2021年通年で金利をこの水準に維持した。インフレ圧力に対応するため、米連邦準備委員会は2022年に基準金利を4.25%から4.50%の区間に引き上げた。現在、2023年に基準金利は低い水準で成長すると予想されているが、これらのインフレ圧力は緩和されると予想されるが、通貨政策のいかなる変化も今年観察される経済データに依存する

現在、私たちの金利開放は主に私たちの現金残高から受け取った利息収入(2022年12月31日現在44億ドル)、派生ツールの時価;ある非流動資産とbr負債の帳簿価値;および利息支払い

に関するものである

私たちの可変金利債務(2022年12月31日現在)は1億ドルです。現在、私たちの連結損益表に記録されている利息支出金額は金利変化の実質的な影響を受けません。私たちの債務の大部分は固定金利で発行されているからです。変動金利金融資産と負債の相対金額は将来的に変化する可能性があり、これは、私たちが生成した運営キャッシュフローの数と、資本支出レベルと、固定金利債務ツールを使用して優遇条件で借金する能力に依存します。金利の変化は環境修復のための準備に記録されている付加価値費用に影響するため、純収益に影響を与えます。

備蓄と資源11

我々の鉱物埋蔵量と鉱物資源の詳細については、2022年第4四半期報告の103ページを参照されたい。

金備蓄

バリック2022年の鉱物埋蔵量は1オンス1,300ドルの金価格を仮定して試算されているが、2021年の金価格は1オンス1,200ドルである。両者とも2桁の有効数字の丸め込み基準として報告されており、2019年以降は変わらない

2022年12月31日現在、バリックが明らかにし、可能な金埋蔵量は7600万オンス12、平均品位は1.67 g/トンであるのに対し、2021年は6900万オンス13、平均品位は1.71 g/トンである。前年同期と比較して、消費要因を差し引くと、埋蔵量は670万オンス増加し、保持価格の仮定が向上したにもかかわらず、品位を維持した。

鉱物埋蔵量の増加はPueblo Viejoとアフリカ及び中東地域によってリードされ、2022年に枯渇前に1,200万オンス近くの明らかと可能な埋蔵量の増加を実現した。私たちは探査と鉱物資源管理を通じて有機成長に投資する戦略、及び良質資産への関心を通じて、引き続き年間枯渇を超える持続的な埋蔵量の増加をもたらす。

2022年、アフリカと中東地域は枯渇前に240万オンスの純埋蔵量を帰属可能な明らかかつ可能な埋蔵量に変換し、Kibali、Loulo-Gounkoto、North Mara、Bulyanhulu、Thomonの貢献から来た。Loulo-Gounkotoでは,主にYaleaとGara地下鉱山およびFaraba露天鉱の拡張が年間枯渇に代わっているためである。Kibali,KCD地下11000号鉱脈の最新地下実行可能性研究が完成した後、枯渇前の帰属可能な解明と可能な埋蔵量は6,200,000オンス増加した。北マーラでは,Gokonaの地下拡張に焦点を当て,枯渇前の帰属可能性を明らかにし可能な埋蔵量を44万オンス増加させることに成功した

ラテンアメリカとアジア太平洋区は純額730万オンスを帰属可能な量に転換することが明らかにされ、可能な埋蔵量になった。最も注目すべきは、Pueblo

Viejoは新しいNaranjo TSFの事前実行可能性研究を完成し、650万オンスの帰属可能性が明らかと可能な埋蔵量(枯渇後を差し引いて)を増加させ、鉱山寿命を204012,14後に延長したことである

北米地域は枯渇前に180万オンスの純埋蔵量を帰属可能な明らかかつ可能な埋蔵量に変換した。これは主にCortezのRobertson露天鉱プロジェクトが前実行可能性研究と

を完成させたためである

|

|

|

|

|

|

|

|

|

| バリック2022年の年末 |

20 |

経営陣の議論と分析 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

概要

|

運営パフォーマンス

|

成長プロジェクトと探査 |

財務結果の審査

|

その他のbr情報は非公認会計基準と入金される |

鉱物埋蔵量と鉱物資源 |

金融 報告書 |

ヘムロロ天鉱。したがって、Robertsonの最初の帰属可能性が明らかにされ、可能な金埋蔵量は1,000,000オンスと推定され、br}0.46 g/トンである。これはCortezが採鉱計画における酸化物研磨原料の主な源としてのマイルストーンである。同様に,新たなHemlo露天採掘は2027年に開始され,金86万オンスの可能埋蔵量を1.49 g/トンで増加させる予定である。この地域で明らかにされ、可能な帰属可能な埋蔵量は現在3,100万オンスと推定され、2.54 g/トン12である。

起因性黄金含有RESERVE 12,13,a(Moz)

A数字は四捨五入して2桁の有効数字です。

起因性銅含有RESERVE 12,13,a(BLB)

A数字は四捨五入して2桁の有効数字です。

銅鉱埋蔵量

バリックが運営する資産については、2022年の銅鉱埋蔵量は1ポンド当たり3.00ドルと推定されているが、2021年の銅価格は1ポンド2.75ドルと推定されている。両者とも2桁の有効数字の丸め込み基準と報告されており、2019年から変わらない。

2022年12月31日現在、帰属可能な明らかと可能な銅鉱埋蔵量は120億ポンド12で、平均品位は0.38%である。これは前年の平均品位0.38%の120億ポンドの鉱物埋蔵量13と横ばいである。Barrickが運営するLumwana鉱とJabal Sayid鉱の埋蔵量はいずれも前年同期より増加し,枯渇を差し引いた埋蔵量はAntofagastaが運営するZaldívar鉱の枯渇によって相殺された。枯渇する前に、私たちの銅ポートフォリオは2022年に純額6.4億ポンドを帰属可能な明らかで可能な埋蔵量に変換した。

金銅鉱資源

2022年、すべての鉱物資源の推定には金価格が1オンス当たり1,700ドル、銅価格が1ポンド3.75ドルと仮定されているが、バーリックが運営する資産は2021年の金価格は1オンス1,500ドル、銅価格は1ポンド3.50ドルである。バリック2022年の鉱物資源は引き続き包括的に報告されており、

は含まれている

鉱物埋蔵量のすべての地域を形成する。すべての露天鉱物資源は1つの白い殻に含まれ、すべての地下鉱物資源

は最適化された採掘可能な形状に含まれている

2021年と比べ、Barrickの帰属可能な金鉱物資源の総量は10%近く増加したが、帰属可能な銅鉱資源の総量は前年比124%以上増加し、両者はすべて年間消費純額であった。この成長の推進要因は、Lumwanaスーパー坑拡張を支持する初歩的な経済評価を成功させ、2022年12月のプロジェクト再編後にReko Diqを取り入れたことである。

アフリカと中東地区では、Lumwana銅鉱資源基地

は損失を差し引いて201年より89%増加し、一級銅資産3としての強力な潜在力を示し、進行中の事前実行可能性研究に穏健な基礎を提供した。

Reko Diqプロジェクトの再編は、資源が180億ポンド銅(0.44%)と1,500万オンスの金(0.26 g/トン)を増加させ、推定資源に46億ポンド銅(0.4%)と370万オンスの金(0.2 g/トン)を増加させたことを指示した。これらの鉱物資源は、3つの斑岩(H 13、H 14、H 15)および西部斑岩クラスター内のTanjeel鉱床のみを反映している。br}は実行可能な研究更新が行われているほか、採鉱区域内のより多くの既知の斑岩産状を評価する計画である。

北米地域の帰属可能な鉱物資源総量は枯渇を差し引いて増加を実現し、未来の潜在埋蔵量の増加を支持し、私たちが5年以内にこの地域の枯渇を完全に代替する戦略に符合している。これはカリンのGoldStrikeとLeevilleの地下資源延長掘削とCortezのGoldrushとRobertsonの成功した資源定義掘削によって推進され、これらすべてがこの地域の未来の埋蔵量の増加潜在力を支持する。この地域で測定·指示された帰属可能な金資源量は202113年度の7,000万オンス(2.22 g/トン)から2.16 g/トン時の7,300万オンスに増加し、280万オンス増加した。重要なことは,推定された帰属金資源も202113年度の1,600万オンス(2.0 g/トン)から1,700万オンス(1.8 g/t 12)に増加したことである

バリック2022年に測定·指示された金資源量は1.8億オンス12,1.07 g/トンであり,また4200万オンス12であり,推定資源量は0.8 g/トンである。これに対し,202113年に測定·指示された金鉱物資源量は1.6億オンス,13は1.50 g/トン,推定された金鉱物資源量は4,200万オンス,1.3 g/トンであった。全体的な降格はReko Diqが増加したためである.

2022年に帰属可能な測定と指示銅資源量は440億ポンド12で0.39%を占め,また150億ポンド12で推定資源量の0.4%を占めている。これに対し,2021年に測定·指示した銅鉱資源量は240億ポンド13,比率は0.35%,推定された銅鉱資源量は21億ポンド13,比率は0.2%であった

2022年の鉱物埋蔵量と鉱物資源は金、銅、銀の総合価値で試算されている。そのため,銅や銀を生産し,主要製品や副産物として販売されているすべての資産が鉱物埋蔵量と鉱物資源を報告している。Barrickの資源は2つの有効な

桁の丸め基準で報告される.

|

|

|

|

|

|

|

|

|

| バリック2022年の年末 |

21 |

経営陣の議論と分析 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

概要

|

運営パフォーマンス

|

成長プロジェクトと探査 |

財務結果の審査

|

その他のbr情報は非公認会計基準と入金される |

鉱物埋蔵量と鉱物資源 |

金融 報告書 |

リスクとリスク管理

概要

私たちのビジョン、戦略目標、運営指導を実現する能力は、私たちが直面している私たちの目標を阻害する可能性のある不確実性や“リスク”に理解し、適切に対応する能力に依存する。この目標を達成するために私たちは

最大の価値を創造する方法でリスクを効率的に管理できるように枠組みを維持します

目標達成に与える不確実性の影響を減らすために、リスク管理プロセスをすべての重要な意思決定プロセスに統合します

私たちの会社の目標達成に依存する重要な制御措置を積極的に監視し、常に有効にする

取締役会の上級管理職と関連委員会に重要な制御活動の有効性を保証する。

取締役会と委員会の監督

私たちは強力なリスク監視慣行を維持し、取締役会と関連委員会の権限で職責を概説した。取締役会の任務は、経営陣が企業の主要なリスクを決定し、そのようなリスクを処理する適切な制度を実施することを含む、管理職とリスクを評価·管理するためのプロセスを検討する責任があることを明確に規定している。

監査·リスク委員会は、取締役会監督会社の主要リスクの管理、及びこのようなリスクの政策及び基準の実行状況の監督·修正、並びに会社の財務状況の監督·審査に協力する

金融リスク管理計画。ESG指名委員会は、環境、健康、安全、企業の社会的責任、人権計画における取締役会の政策と業績を監督するように協力している。給与委員会は役員報酬が気候変動と水資源に関する業績を含む、著者らの持続可能な発展業績と適切にリンクすることを確保するように取締役会に協力した。

管理

監督

我々の週1回の実行委員会評価は,上級管理職がより広範な運営と組織が直面するリスク

とリスクを議論する主要なフォーラムを提案することである.また、私たちが持続可能な発展に取り組んでいる最高管理職機関は、四半期ごとに会議を開催し、私たちのすべての業務の持続可能な発展業績と重要な業績指標を審査する環境·社会監督委員会である。各四半期会議において、ESGおよび指名委員会および監査およびリスク委員会は、これらの定例会で管理者が決定した重要な問題に関する最新の情報を受信する。

主なリスク

以下の節では,我々の主要な不確実性源と重要なリスク

緩和活動を紹介する。以下に説明する危険はバリックが直面している唯一の危険ではない。私たちの業務は財務、規制、戦略、運営分野で固有のリスクの影響を受けている。これらの固有リスクのより包括的な議論については、米国証券取引委員会およびカナダ省級証券監督管理機関に提出された最新のForm 40-F/年次情報テーブルの“リスク要因”を参照されたい。なお、本MD&A 2ページの“前向き情報に関する戒告声明”を参照されたい。

|

|

|

|

|

|

| リスク

要因 |

リスク緩和戦略 |

|

|

|

|

自由キャッシュフローとコスト |

|

我々の生産性の向上、運営コストの低減、運営資本の能力は依然として2023年の重点であり、多様な不確実性源の影響を受けている。これには、私たちが運営の生産性と効率を向上させることで、業界のリード利益率を達成し、維持する能力が含まれている |

柔軟な管理と運営によって

金価格上昇によるメリットを最大化する リスクを適時に識別し、評価し、対応するために、毎週の委員会審査を実行する 業務システムを統合することによって

の簡略化および迅速な決定を実現する Supply

サプライチェーンは集中的な戦略を持つ調達グループの運営に分散し、コスト上昇とサプライチェーン中断のリスクの低減に集中している;および

所有権文化を旨とした扁平で運営に集中した敏捷管理構造。 |

|

|

|

|

|

|

|

|

|

|

|

| バリック2022年の年末 |

22 |

経営陣の議論と分析 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

概要

|

運営パフォーマンス

|

成長プロジェクトと探査 |

財務結果の審査

|

その他のbr情報は非公認会計基準と入金される |

鉱物埋蔵量と鉱物資源 |

金融 報告書 |

|

|

|

|

|

|

| リスク

要因 |

リスク緩和戦略 |

| 社会経営許可証 |

|

| バーリックで、私たちは私たちの鉱山を安全で責任感のある方法で建設し、運営し、閉鎖するために努力している。そのため,主催国政府や地域コミュニティと信頼に基づくパートナー関係を構築し,共有の長期的な価値を推進するとともに,我々の活動が社会や環境に与える影響を最小限に抑える努力を求めている。資源ナショナリズムや腐敗事件のような地政学的リスクは、グローバル経営の会社業務に固有のリスクである。採掘業で過去に発生した環境事件は被害(例えば水管理,尾鉱貯蔵施設など)を突出している。環境、地域社会の健康、安全に対する潜在的な結果もある。私たちは環境と私たちの主催国コミュニティを保護するために規制と共同体義務を遵守することを維持することができ、これは依然として私たちの最優先課題の一つだ。バリックはまた、気候変動は特に注目すべきリスク分野であり、温室効果ガス排出を削減して気候変動の原因に対応するためには、採鉱業が強力な集団行動をとる必要があることを認識している |

私たちの責任ある採鉱に対する約束は、生物多様性、無衝突金、社会業績、職業健康と安全、環境と人権分野の全体的な持続可能な発展政策と関連政策を含む強力な管理枠組みの支持を得た 私たちの持続可能な発展スコアカードを使用して、私たちの戦略で設定された優先分野と一致する重要な業績指標を使用して持続可能な発展業績を追跡する 私たちの商業行為と道徳基準、関連政策の強制的な訓練について、これらの政策は、バリックで働いているか、またはバーリックと一緒に働いているすべての人がすべき道徳的行為を規定している 私たちは主催国政府とパートナーシップの方法を取る。これは私たちが私たち自身の利益と優先順位と私たちの政府パートナーとの利益と優先順位をバランスさせ、すべての人が私たちの業務から真の価値を得るように努力していることを意味する 地域社会のニーズと優先順位を決定し、地域コミュニティに最も意味のある計画に資金を分配するために、私たちの各運営場所に疾病管理センターを設立した 我々はISO 14001による再認証過程、国際シアン化物管理規範監査と年間人権影響評価を含む、私たちの社会と環境業績を第三者審査に公開した 私たちの気候変動戦略には三つの柱があります:気候変動に関連するリスクを識別し、理解し、緩和すること、気候変動に対する私たちの影響を測定し、減少させること、そして気候変動に対する私たちの開示を改善すること 私たちは持続的に世界各地の事態の発展に注目し、そして現地のコミュニティと密接に協力して、新冠肺炎或いはエボラ疫病などの健康問題が私たちの従業員と業務に与える影響を管理している 私たちは環境に責任のある閉鎖と運営監視を計画するために、私たちの閉鎖計画とコスト試算を検討し、更新していきます。 |

| 資源埋蔵量と生産の将来性 |

|

どの鉱業会社のように、私たちは新しい資源を発見したり得ることができない、あるいは資源を生産に転換できないリスクに直面している。私たちが2023年に入ってから、私たちの第一の目標は自由キャッシュフロー6を増加させることであり、この目標は私たちの核心地域の強力な有機プロジェクトと鉱場拡張機会の支持を得続けている。鉱物探査と開発の投機性、及び基礎建設プロジェクト建設に関連するコスト増加、遅延、一時停止と技術挑戦の可能性により、これらの他の機会に関する不確定性が存在する(有利で不利かもしれない)。 |

Br責任のある鉱物資源管理に集中し、鉱体知識を絶えず高め、埋蔵量と資源を増加させる 有利な作業区と出現している新しい遠景地質領域における優位な土地地位を強固にし、確保する 潜在的な第1レベルの地位を持つ経済的に実行可能な発見に集中しています 未発達プロジェクトの価値を最適化すること 新たに出現する機会を発見し、増収協定や買収を通じてこれらの機会を得る。 |

| 財務状況と流動資金 |

|

| 私たちの流動性状況、負債レベル、そして信用格付けは、私たちが短期と長期の財務需要を満たす能力の要素です。

バリックの未返済債務残高は、所定の利息と元本償還およびレバレッジ率計算結果によって流動性に影響を与え、これは私たちの投資レベルの信用格付けと資本市場に入る能力に影響を与える可能性があります。しかも、私たちが私たちの信用計画を使用する能力があるかどうかは、そのチノに依存しなければならない。私たちの主な流動性源は私たちの運営キャッシュフローであり、これは私たちの運営交付が将来のキャッシュフローを予想する能力にかかっています。私たちの業務は、将来のキャッシュフローを予測する能力、および金と銅市場価格の将来の変化は、有利であれ不利であっても、引き続き私たちのキャッシュフローと流動性に大きな影響を与え続けるだろう。 |

継続

持続可能な方法で我々の業務の基本コスト構造を改善し、正の自由キャッシュフローを生成することに集中する6; すべての投資のために厳格な資本分配基準を制定し、高度な一致を保証し、

のリスクとリターンの全面的な理解に基づいて行われたすべての資本分配決定に厳格に適用される 異なる価格シナリオが流動性に与える影響を理解するために予算と予測

を作成し、株主に現金リターン、未返済債務と株の買い戻し及び適切な戦略を策定する能力を含む;

適切なレバー作用を確保し、債務管理市場を監視する機会を確保するために、債務および純債務レベルを検討する 会社の流動性を高める他の選択は、私たちの30億ドルの未抽出信用手配、br資産売却、合弁企業、あるいは債務または株式証券の発行を含む。 |

|

|

|

|

|

|

|

|

|

| バリック2022年の年末 |

23 |

経営陣の議論と分析 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

概要

|

運営パフォーマンス

|

成長プロジェクトと探査 |

財務結果の審査

|

その他のbr情報は非公認会計基準と入金される |

鉱物埋蔵量と鉱物資源 |

金融 報告書 |

生産とコストまとめ-金

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

次の3か月まで |

|

ここ数年で |

|

12/31/22

|

9/30/22 |

変わる |

|

12/31/22

|

12/31/21 |

中国の変化 |

|

12/31/20 |

ネバダ金鉱有限会社

(61.5%)a |

|

|

|

|

|

|

|

|

|

| 金生産量(00 S

オンス) |

516 |

|

425 |

|

21% |

|

1,862 |

2,036 |

|

(9%) |

|

2,131 |

| 販売コスト(ドル/オンス) |

1,257 |

|

1,242 |

|

1% |

|

1,210 |

1,072 |

|

13% |

|

1,029 |

合計現金コスト(ドル/オンス)b |

906 |

|

924 |

|

(2%) |

|

876 |

705 |

|

24% |

|

702 |

全額維持コスト

(ドル/オンス)b |

1,179 |

|

1,333 |

|

(12%) |

|

1,214 |

949 |

|

28% |

|

941 |

カリン

(61.5%)c |

|

|

|

|

|

|

|

|

|

| 金生産量(2000オンス) |

265 |

|

229 |

|

16% |

|

966 |

923 |

|

5% |

|

1,024 |

| 販売コスト

(ドル/オンス) |

1,081 |

|

1,137 |

|

(5%) |

|

1,069 |

968 |

|

10% |

|

976 |

総現金コスト

(ドル/オンス)b |

878 |

|

943 |

|

(7%) |

|

877 |

782 |

|

12% |

|

790 |

維持コスト(ドル/オンス)bをすべて投入する |

1,217 |

|

1,304 |

|

(7%) |

|

1,212 |

1,087 |

|

11% |

|

1,041 |

Cortez(61.5%)d |

|

|

|

|

|

|

|

|

|

| 金生産量(00 S

オンス) |

140 |

|

98 |

|

43% |

|

450 |

509 |

|

(12%) |

|

491 |

| 販売コスト(ドル/オンス) |

1,284 |

|

1,056 |

|

22% |

|

1,164 |

1,122 |

|

4% |

|

958 |

合計現金コスト(ドル/オンス)b |

848 |

|

770 |

|

10% |

|

815 |

763 |

|

7% |

|

678 |

全額維持コスト

(ドル/オンス)b |

1,037 |

|

1,426 |

|

(27%) |

|

1,258 |

1,013 |

|

24% |

|

998 |

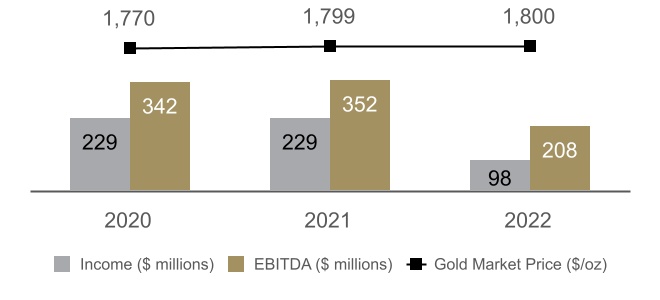

| 緑松石嶺

(61.5%) |

|

|

|

|

|

|

|

|

|

| 金生産量(2000オンス) |

78 |

|

62 |

|

26% |

|

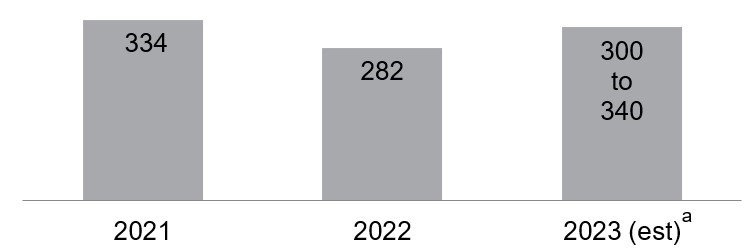

282 |

334 |

|

(16%) |

|

330 |

| 販売コスト

(ドル/オンス) |

1,518 |

|

1,509 |

|

1% |

|

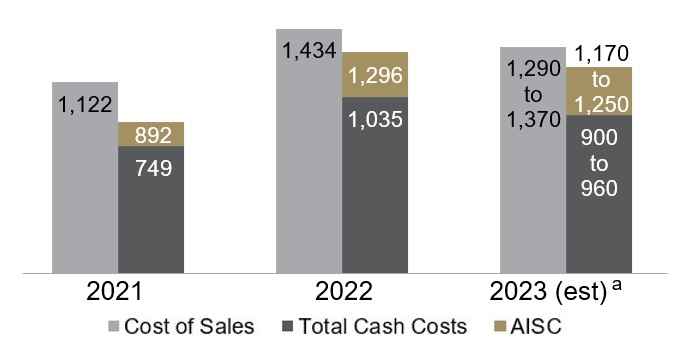

1,434 |

1,122 |

|

28% |

|

1,064 |

総現金コスト

(ドル/オンス)b |

1,089 |

|

1,105 |

|

(1%) |

|

1,035 |

749 |

|

38% |

|

711 |

維持コスト(ドル/オンス)bをすべて投入する |

1,304 |

|

1,423 |

|

(8%) |

|

1,296 |

892 |

|

45% |

|

798 |

フェニックス(61.5%)c |

|

|

|

|

|

|

|

|

|

| 金生産量(00 S

オンス) |

30 |

|

30 |

|

0% |

|

109 |

109 |

|

0% |

|

126 |

| 販売コスト(ドル/オンス) |