添付ファイル99.1

2022年12月31日までの年次情報表,日付は2023年3月17日バーリックゴールド社,カナダドレンドベイ街161号3700号,郵便番号:M 5 J 2 S 1

添付ファイル99.1

2022年12月31日までの年次情報表,日付は2023年3月17日バーリックゴールド社,カナダドレンドベイ街161号3700号,郵便番号:M 5 J 2 S 1

バーリック黄金会社

年度情報表

カタログ

| 技術用語とビジネス用語 | 4 | |||

| 通貨、財務、備蓄情報を報告する | 10 | |||

| 前向き情報 | 12 | |||

| 科学技術情報 | 14 | |||

| 一般情報 | 15 | |||

| 組織構造 |

15 | |||

| 付属会社 |

15 | |||

| 興味のある分野 |

18 | |||

| 業務の全体的な発展 |

18 | |||

| 歴史.歴史 |

18 | |||

| 戦略.戦略 |

18 | |||

| 2022年の運営結果 |

23 | |||

| 企業に対する叙事的記述 | 26 | |||

| 制作と指導 |

26 | |||

| 報告可能な運営部門 |

27 | |||

| ネバダ金鉱(61.5%) |

27 | |||

| カーリン |

27 | |||

| コルテス |

28 | |||

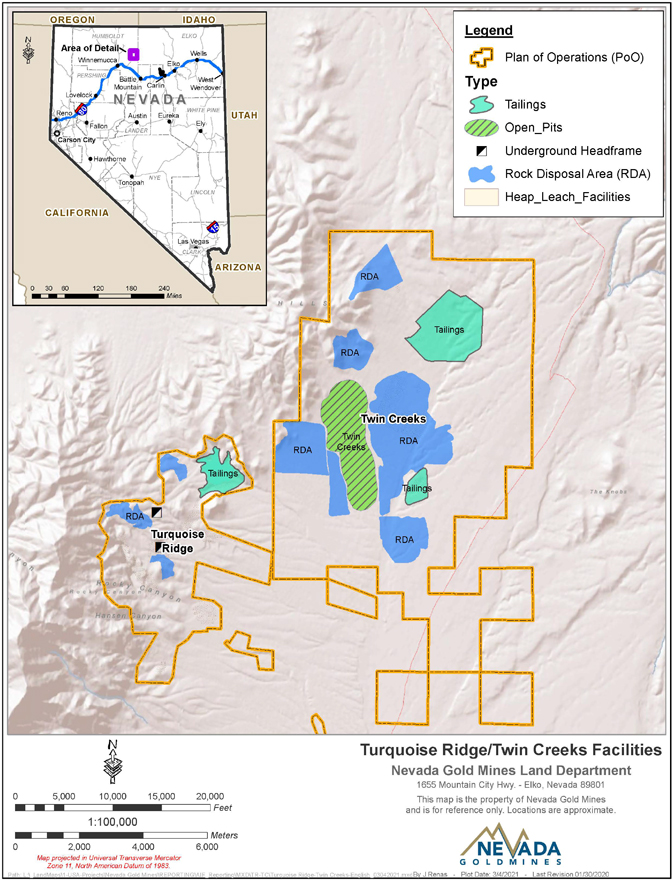

| 緑松石嶺 |

28 | |||

| 他の鉱山はネバダ金鉱です |

29 | |||

| Pueblo Viejo(60%基数) |

29 | |||

| Loulo-Gounkoto(80%基数) |

30 | |||

| Kibali(45%基数) |

30 | |||

| ヴェラデロ(50%基数) |

30 | |||

| 北マーラ(84%の基数) |

31 | |||

| Bulyanhulu(84%基数) |

31 | |||

| 他鉱山(金) |

32 | |||

| 他鉱山(銅鉱) |

32 | |||

| 鉱物埋蔵量と鉱物資源 |

33 | |||

| マーケティングと流通 |

47 | |||

| 従業員と労資関係 |

48 | |||

| 競争 |

48 | |||

| 持続可能性 |

48 | |||

| 新興市場の運営:コーポレートガバナンスと内部統制 |

59 | |||

- i -

| 取締役会と経営陣の経験と監督 |

59 | |||

| 地元業務 |

61 | |||

| 内部統制と現金管理実践 |

61 | |||

| 材料特性 | 62 | |||

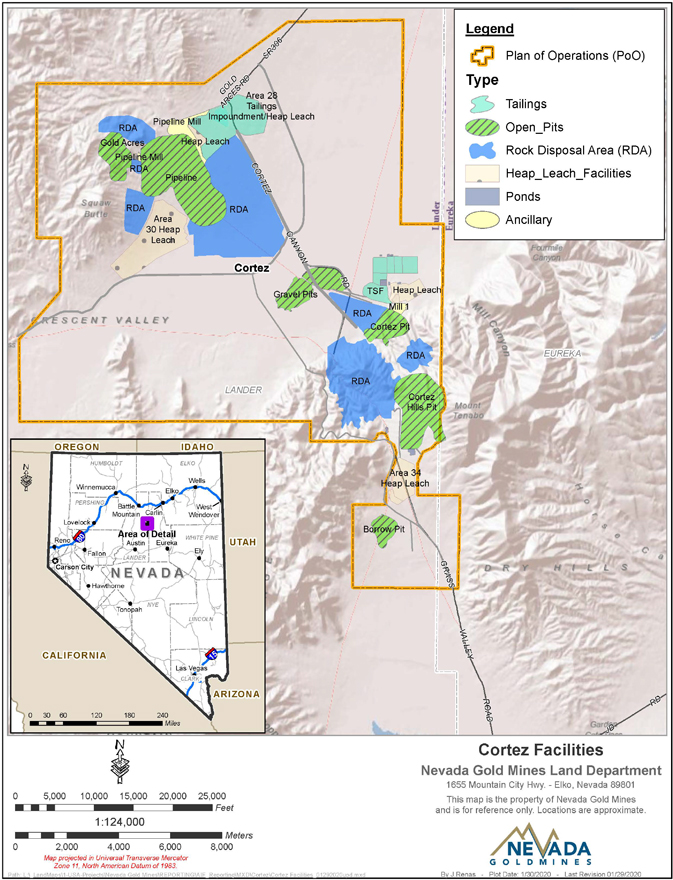

| Cortez属性 |

62 | |||

| カーリンコンプレックス |

68 | |||

| 緑松石尾根雑岩 |

77 | |||

| プウェブロ·ヴィエホ鉱山 |

84 | |||

| Kibali鉱 |

92 | |||

| ルロ·ゴンコト炭鉱総合体 |

100 | |||

| 探査と成長プロジェクト | 107 | |||

| 法律事務 | 123 | |||

| 政府の規制と規制 |

123 | |||

| 法律訴訟 |

130 | |||

| リスク要因 | 146 | |||

| 経営陣の財務状況と経営結果の検討と分析 | 169 | |||

| 連結財務諸表 | 169 | |||

| 資本構造 | 169 | |||

| 格付けする | 170 | |||

| 証券市場 | 171 | |||

| 材料契約 | 172 | |||

| 譲渡代理と登録員 | 174 | |||

| 配当政策 | 174 | |||

| 資本返還 | 175 | |||

| 株買い戻し計画 | 175 | |||

| 会社の役員と上級者 | 176 | |||

| 監査·リスク委員会 | 183 | |||

-II-

| 監査·リスク委員会の任務 |

183 | |||

| 監査とリスク委員会の構成 |

183 | |||

| 関連教育と経験 |

184 | |||

| 他の監査委員会に参加する |

186 | |||

| 監査·リスク委員会の事前承認政策と手順 |

186 | |||

| 非常勤監査員サービス料 |

186 | |||

| 財務報告及び開示制御プログラムの内部統制 | 187 | |||

| 非公認会計基準財務測定基準 | 188 | |||

| 専門家の利益 | 217 | |||

| 情報を付加する | 217 | |||

| 付表A?監査及びリスク委員会の任務 | A-1 | |||

-III-

技術用語とビジネス用語

化学分析をする

Brに対する化学分析は、試料中に含まれる関心元素の数または割合を決定し、通常は卑金属または貴金属である

高圧滅菌器

高圧密閉容器に高温と酸素を応用し,処理しにくい硫化物を順式酸化鉱の酸化過程に変換する

副産物

濃縮中に一次金属または鉱物製品と共に回収された支払い可能な二次金属または鉱物製品

炭素質

鉱石中に天然に存在する炭素は有機物質の腐敗に由来し,シアン化過程で貴金属の意外な損失を招く可能性がある

炭素浸出(CIL)

シアン化過程において、貴金属を微粉化鉱石から溶解しながら、比較的太い活性炭(焦げたココナッツ殻)粒子に吸着させる回収プロセス。積載された炭素粒子はスラリーから分離され,貴金属除去と化学的·熱的手段により再活性化された過程で回収される

一級-高度な重要性環境事件

人間の健康または環境に重大な負の影響を与える事件、または公共が土地に入ることができ、周囲のコミュニティ、家畜または野生動物に重大な悪影響を及ぼす可能性のある事件

レベル2- 中程度の重要性環境イベント

人間の健康や環境に悪影響を及ぼす可能性があるが,局所的かつ短期的な環境やコミュニティの影響のみをもたらすことが合理的に予想され,小さな救済が必要である

濃縮物

再選択や浮選などの選鉱施設からの製品は、価値のある成分が濃縮および精製され、不要な石炭石材料が廃棄物として廃棄される

オンスを含む

トン数と品位の推定に基づいて、原位置金属又は含有金属の測定を行う

圧搾する

さらなる加工のために鉱石原料の大きさを減少させることができるユニット作業を提供する

限界勾配

損益平衡コストで採掘と加工材料の算出を行う最低金属品位を提供する

発展する

鉱物生産の準備のための仕事。地下鉱山では,井戸掘り,横切,掘進と向上が含まれている.露天鉱では、開発には被覆層および/または廃石の除去が含まれています。

- 4 -

薄めにする

採掘された鉱石に含まれる廃鉱石又は低品位鉱石の影響を避けず、回収品位を低下させる

多くの雷

複合金と銀条は通常約90%の貴金属からなり,これらの貴金属はさらに精製されて純 金属が分離される

ドリフトする

通常、鉱体内または鉱体の横に掘削され、鉱石の長さに平行に配列されている水平路地

掘進式充填

平地成鉱又は地上条件の悪い場所に用いられる地下採鉱方法を提供する

掘削する

コア:回転円筒および環状のダイヤモンドが埋め込まれた岩石切断ドリルを用いて柱状岩芯を製造し、これらの岩芯を地面に持ち上げ、そこでこれらの岩芯を収集、検査および分析することができる掘削方法

逆 ループ:二重壁ドリルロッド内に回転切断ドリルを用いて、岩芯ではなく岩屑を発生させる掘削方法を提供する。ドリルロッドの内壁と外壁との間のドリルに空気または水が下方に循環する。切屑 はドリルセンターを介して表面に強制され,収集,検査,検出される

伝統的な回転:試料が単壁ドリルロッドを用いて採取された点で、逆循環に類似した岩屑を生成する掘削方法。空気や水はドリルロッド中心を介して下方に循環し,切り屑をドリルロッド外部周囲の表面に戻す

充填:より大きな地質信頼性を提供し、より緊密な分析データを提供するために、既存の掘削孔の間に追加の穿孔が完了する

探索

探査、サンプリング、製図、掘削とその他の仕事は経済鉱物の存在を確定し、その性質、形状と品位を確定することに関連する

浮選する

特定の表面性質を利用して、水や分散した気泡が存在する場合には、捕集剤、阻害剤、改質剤、発泡剤等の化学物質を用いて鉱物を濃縮する過程を有する

等級.等級

相対質量単位で表される関心元素の濃度(百分率,百万分の数,1トンオンス,1トングラムなど)

(ひき臼を)ひく

さらなる冶金加工のために、摩耗または摩耗によって原料を加工工場に供給して価値のある鉱物を放出するプロセスに関する

浸漬を積む

不透水性プラスチック裏地に堆積した堆積材から貴金属または卑金属を抽出し,有価金属を溶解して加工場に輸送して回収した浸出液を用いた

- 5 -

鉱脈

砂岩鉱は一連の鉱脈、細脈或いは浸潤帯からなり、堅固な岩石の中に形成され、砂鉱とは逆である

深孔空場採鉱法

鉱含有帯に長さ30メートル以上の孔を掘削し、その後、空地に落ちた岩石を爆破することを含むことを特徴とする地下採鉱方法。破砕された岩石が抽出され、これにより生じた開口室も支持材で埋め戻されない可能性がある

損失時間傷害頻度(LTIFR?)

LTIFRは1つの比率であり,その計算方法は,労災損失数×100万時間を総作業時間数で割ったものである

品質.品質

百万の数字(百万年ごとに百万年)

公制換算

| 金衡オンス |

× |

31.10348 |

= |

グラム | ||||

| 1トン当たり金衡オンス |

× |

34.28600 |

= |

1トングラム | ||||

| ポンド |

× |

0.00045 |

= |

公トン | ||||

| ケトン |

× |

0.90718 |

= |

公トン | ||||

| 足 |

× |

0.30480 |

= |

米.米 | ||||

| マイルズ |

× |

1.60930 |

= |

キロメートル | ||||

| エーカー |

× |

0.40468 |

= |

ヘクタール | ||||

| 華氏温度 |

(°F-32) × 5 ÷ 9 |

= |

摂氏度 | |||||

ミル.ミル

鉱石を微粉砕して物理的または化学的に処理して価値のある金属を抽出する施設

鉱物埋蔵量

少なくとも初歩的な実行可能性研究によって証明された測定または指示された鉱物資源のうち経済的に採掘可能な部分。この研究は、報告時に経済採掘が合理的であることを証明するために、採鉱、加工、冶金、経済および他の関連要素に関する十分な情報を含まなければならない。鉱物埋蔵量には,希釈材料と採掘材料時に発生する可能性のある損失の補償がある。鉱物埋蔵量は自信増加の順に可能鉱物埋蔵量と明らかにされた鉱物埋蔵量に細分化されている。

可能な鉱物埋蔵量:少なくとも予備実行可能性研究によって証明された指示され、場合によっては測定可能な鉱物資源の経済的採掘可能部分。この研究は採鉱、加工、冶金、経済、その他の関連要素に関する十分な情報を含まなければならず、本報告書を作成する際に、経済採掘が合理的であることを証明しなければならない

明らかにされた鉱物埋蔵量:すでに鉱物資源を測定した経済採掘可能部分 は少なくとも初歩的な実行可能性研究証明がある。この研究は採鉱、加工、冶金、経済、その他の関連要素に関する十分な情報を含まなければならず、報告時に経済採掘が合理的であることを証明しなければならない

鉱物資源

ダイヤモンド、天然固体無機物質、又は天然固体有機化石物質、アルカリ、貴金属、石炭及び地球上の工業鉱物を含む

- 6 -

Br結殻の形式と数量、及び等級或いは品質は、合理的な経済採掘の将来性を持たせる。鉱物資源の位置、数量、品位、地質特徴と連続性は特定の地質証拠と知識から理解、推定或いは解釈する。鉱物資源は地質信頼性が増加する順に推定,指示,測定種別に細分化した

推定された鉱物資源:鉱物資源の数量と品位或いは品質は地質証拠、限られたサンプリングと合理的な仮定(しかし実証されていない)地質と品位連続性によって推定できる部分である。この推定は,適切なbr技術により露頭,塹壕,坑井,作業面,掘削などの地点から収集した有限情報とサンプリングに基づいている

鉱物資源を指示する:鉱物資源中の数量、品位或いは品質、密度、形状及び物理特徴が推定可能な部分であり、その信頼度は技術と経済パラメータを適切に応用して鉱床計画と鉱床経済実行可能性の評価をサポートするのに十分である。この推定は適切な技術を通じて露頭、壕、坑道、作業面と掘削などの位置から収集した詳細かつ信頼できる探査とテスト情報に基づいており、これらの位置の間隔は十分に緊密であり、地質と品位の連続性を合理的に仮定することができる

測定されたbr鉱物資源:鉱物資源の一部は、その数量、品位或いは品質、密度、形状と物理特徴はこのように決定され、十分な自信を持って推定することができ、それによって技術と経済パラメータを適切に応用して生産計画を支持し、鉱物の経済実行可能性を評価することができる。この推定はbrの適切な技術を通じて露頭、壕、坑道、作業面と掘削などの位置から収集した詳細かつ信頼できる探査、サンプリングとテスト情報に基づいており、これらの位置の間隔は十分に緊密であり、地質と品位の連続性を確保する

鉱化する

ターゲット鉱物は大量の主岩の中に存在する

採鉱クレーム

一方は適用された採鉱法に基づいて表示または表示された土地足跡に基づいて探査権を獲得し,多くの場合地表下の鉱物を採掘する

純利益利子特許権使用料

特定の経営コスト、資本コスト、その他のコストを再獲得した後の余剰利益に基づく特許権使用料

製錬所純収益特許権使用料

販売収益に応じて実物または貨幣で決済される価値のある鉱物のパーセンテージの特許権使用料から、経済金属浄化に関連するすべての異郷製錬、精製および輸送コスト を減算する

露天鉱

掘削中に材料を地面から移動させた鉱山

鉱石.鉱石

Br金属や非金属鉱物を含む材料は,採掘や加工によって利益を得ることができる

鉱体

十分な大きさの鉱石で、それは連続しており、経済的に採掘できる

- 7 -

酸化鉱

鉱化岩石、その中のいくつかの主岩或いは原始鉱化はすでに酸素に暴露されているため、鉱化はより抽出しやすい

資格のある人

“科学技術情報”を参照

復墾する

採鉱活動により妨害された土地の過程が修正され,有益な土地利用を支援する。再開墾活動は、建築物、設備、機械および他の採鉱残留物の撤去、尾鉱貯蔵施設の閉鎖、浸出マットと他の鉱山施設の閉鎖、および廃石と他の妨害された地域の等高線、被覆、再植生を含むことができる

干拓及び閉鎖費

開墾コストには、税収、賃貸料、クレーム費用などの特定の人員コスト、保険、財産保有コスト、および運営している鉱山閉鎖に関連するコミュニティプロジェクトが含まれているが、これらに限定されない

回収率

プロセス冶金学における1つの用語は、鉱石加工プロセスにおいて実際に回収された価値のある物質が占める割合を表す。Br}は、一般に、原材料の総量に占める回収材料のパーセンテージで表される

精油

溶融した金属から不純物を除去する金属生産の最終段階

耐火物

いかなる前処理も行わないと従来のシアン化物方法で金属の鉱化材料を回収することはできない。耐火性の性質は、金属のシリカまたは硫化物被覆、または自然生成された炭素または他の成分の存在により、金の回収率が低下する可能性がある

焙煎する

硫化鉱石を熱と空気又は酸素富化空気で処理し,硫化物を酸化して他の元素(炭素,アンチモン又はヒ素)を除去する

立坑

地下坑道への垂直通路は、換気、輸送人員、設備、補給、鉱石や廃石を含む材料のためのものだ

窓際の腰掛け

既存の路地の底部から階段を爆破する採鉱法と同様のバルク採鉱方法であるが、材料は、専用レベルからではなく、階段を介して内部坂道から移動することができる

戦略資産

バーリックはこの資産が未来に巨大な未実現価値をもたらす可能性があると考えている

尾鉱

選鉱過程において、経済的·技術的に回収可能な金属が鉱石から除去された後、保持された材料

尾鉱貯蔵施設

加工後に残った材料を長期貯蔵するために建設された領域

- 8 -

第一級銅資産

埋蔵量潜在力は500万トンを超える銅含有資産と,業界コスト曲線の下半分にある鉱山寿命内の1ポンドあたりの現金コスト である

一級金資産

業界コスト曲線の下半分にある、少なくとも10年の寿命、年間生産量少なくとも500,000オンスの金、および鉱山寿命内の1オンス当たりの総現金コストを提供することができる埋蔵量潜在力を有する資産

二級黄金資産

業界コスト曲線の下半分にある、少なくとも10年の寿命、少なくとも250,000オンスの金の年間生産量、および鉱山寿命内の1オンス当たりの総現金コストを提供することができる埋蔵量潜在力を有する資産

ケトン

短トン(2000ポンドまたは約907 kg)

公トン

公トン(1,000 kgまたは約2,205ポンド)

常にダメージ頻度(TRIFR?)を記録することができる

TRIFRの計算式は以下のとおりである:報告すべき労災数x 1,000,000時間を総作業時間数で割る。 労災には死亡、損失工数労災、制限労災、医療労災が報告されなければならない

暗箱操作掘進式充填

A 掘進式充填地下採鉱の一つの方法は,下方に作業し,作業区の上方にセメント充填物を置き,地面条件の悪い場所に最適である

- 9 -

通貨、財務、備蓄情報を報告する

他に説明がない限り、本年度の情報テーブル中のすべての通貨金額はドルで表示されます。 C$nへの引用とはカナダ元である.A$?への引用とはオーストラリアドルのことです。中電と言及された時、チリペソを意味する。ARSといえば、アルゼンチンペソを指す。XOFとは西アフリカフランのことです。カナダドルに対して、2022年の平均為替レートと2022年12月31日の為替レートはそれぞれ1カナダドル対0.77カナダドルと0.74カナダドル対1ドルである。オーストラリアドル対ドルに対して、2022年の平均為替レートは1オーストラリアドル対0.69ドル、2022年12月31日の為替レートは1オーストラリアドル対0.68ドル。チリの対ドルレートについては、2022年の平均為替レートと2022年12月31日の為替レートはそれぞれ1ドル=874チリペソ、848チリペソだった。アルゼンチンのペソ対ドルについては、2022年の平均為替レートと2022年12月31日現在の為替レートはそれぞれ1ドル=130.83アルゼンチンペソと176.74アルゼンチンペソだった。西アフリカフラン対ドル、2022年の平均為替レートと2022年12月31日の為替レートはそれぞれ1ドル624と613西アフリカフランです

バーリック黄金会社(バレック黄金会社またはバーリック社)は、2022年12月31日までの年度と今年度の情報表で決定された前期比較期間中に、国際会計基準委員会が発表した国際財務報告基準(国際財務報告基準)に従って財務諸表を作成する。会社が2022年12月31日までの年間監査された総合財務諸表(総合財務諸表)は、カナダ電子文書分析·検索システム(SEDAR?)(www.sedar.com)と米国証券取引委員会(The U.S.Securities and Exchange Commission、略称:米国証券取引委員会)電子文書収集·検索システム(?EDGAR)(www.sec.gov)から取得することができる

本年度資料表に記載されている鉱物埋蔵量及び鉱物資源は、カナダ証券監督機関が要求した“国家鉱物プロジェクト開示基準”(National Instrument 43-101)に基づいて、2022年12月31日(別途明記されない限り)に推定される。Barrickの資源は埋蔵量を形成するすべての地域を含む包括性に基づいて報告されている。米国で報告するために、米国証券取引委員会は、改正された1934年の米国証券取引法(“取引法”)に基づいて米国証券取引委員会に登録された発行者の鉱業権開示要求を近代化するための開示規則の改正案 を採択した(“鉱物埋蔵量と鉱物資源業務記述性説明”におけるバーリック鉱産埋蔵量と資源表の注釈1参照)。これらの改正案は2019年2月25日に施行され(米国証券取引委員会近代化規則)は、2021年1月1日以降の最初の会計年度から遵守することを求めている。米国証券取引委員会近代化規則は、“米国証券取引委員会” 業界ガイドライン7(ガイドライン7)における鉱業登録者に対する歴史的財産開示要求に代わるものであり、この要求は、“米国証券取引委員会現代化規則”に必要なコンプライアンス日及びその後に取り消される。米国証券取引委員会近代化規則が採択されたため、米国証券取引委員会は現在、測定、指示、推定された鉱物資源の推定を認めている。また、米国証券取引委員会は、国家文書43-101に要求されている対応するカナダ採鉱、冶金、石油学会(CIM)の定義とほぼ類似するように、鉱物埋蔵量と可能な鉱物埋蔵量の定義を修正した。マルチ司法管轄区域開示制度(MJDS?)によると、バリックは、米国のいくつかの定期報告義務を履行するために、国家文書43-101に従って開示された埋蔵量および資源を含むカナダでの開示の使用を許可されている。そのため、バリックはアメリカ証券取引委員会の現代化規則に基づいてその埋蔵量と資源を報告していないため、バリックの鉱物埋蔵量と鉱物資源の開示はMJDSに依存しないアメリカ国内発行者あるいは非アメリカ国内発行者が開示した と直接比較できない可能性がある

同時に投資家に警告し、国家機器43-101と米国証券取引委員会S-K法規第1300支部は、測定された鉱物資源、指示された鉱物資源、および推定された鉱物資源を認めているが、投資家は、これらのカテゴリのいずれかまたは全てがより高いカテゴリの鉱物資源または鉱物埋蔵量に変換されると仮定してはならない。このような条項の経済的で法的な実行可能性には大きな不確実性がある。したがって,

- 10 -

Brは、バーリックのいかなる測定鉱物資源、表明された鉱物資源、または推定された鉱物資源が経済的にも法的にも採掘可能であると思わないように投資家に注意する。また,推定された鉱物資源は,その存在や合法的あるいは経済的採掘が可能かどうかに大きな不確実性がある。カナダ規則によれば、推定された鉱物資源推定数は、国家文書43−101によって許容される限られた場合を除いて、実行可能性または他の経済研究の基礎とすることができない

バーリックはその財務報告に、br 1オンス当たりの総現金コスト、1オンス当たりの総維持コスト、1オンス当たりの総コスト、1ポンド当たりのC 1現金コスト、および1ポンド当たりの総維持コストを含むいくつかの非GAAP財務業績指標を使用した。これらの措置の記述および入金については、2022年12月31日までの年間財務および経営実績の検討および分析(MD&A?)71~89ページを参照されたい。電子バージョンはSEDARおよびEDGARから取得することができる。本年度の情報テーブルで使用される各非GAAP財務測定基準の詳細な議論については、188~216ページの非GAAP財務測定基準を参照されたい

- 11 -

前向き情報

本年度情報テーブルに含まれるいくつかの情報は、バリックの戦略、プロジェクト、計画、または将来の財務または経営業績に関する任意の情報を含み、前向き陳述を構成する。歴史的事実に関する陳述を除いて、すべての陳述は前向きな陳述である。これらの言葉は、信じ、予想、計画、機会、目標、追求、仮説、目標、意向、プロジェクト、継続、予算、推定、潜在、戦略、予想、関心、未来、未来、目標、指導、展望、目標、予測、可能、すべき、スケジュール、計画、未来、未来、約束、指導、展望、予測、可能、可能、スケジュール、計画、 と類似した表現を含む。展望性陳述は、バーリックが本年度情報テーブルの発行日に、管理層の現在の状況および予想発展に対する経験および見方に基づいて合理的であると考えられているにもかかわらず、重大な業務、経済および競争の不確実性、または事件の影響を固有に受けている要素に関連する一連の推定および仮定に基づいていなければならない。既知と未知の要素は実際の結果と展望性陳述中の予測結果とは大きく異なる可能性があり、これらの陳述と情報に過度に依存してはならない。これらの要素には限定されるものではありません

| • | 金、銅、または銀、ディーゼル、天然ガスおよび電力のようないくつかの他の商品のスポットおよび長期価格変動 |

| • | 初期段階の項目に関するリスクを評価するには,追加的な工程や他の分析 ; |

| • | 将来の探査結果が会社の予想と合わない可能性があり、埋蔵量或いは品位が減少し、資源が埋蔵量に転化できない可能性のあるリスクと関係がある |

| • | 本年度の情報テーブルに記載されているいくつかの計画は、まだ初期段階であり、実現できない可能性があるリスクに関する |

| • | 鉱物生産実績、開発と探査成果の変化 |

| • | 探査データが不完全である可能性のあるリスクは、掘削、工事、社会経済研究と投資を含むが、これらに限定されない多くの追加作業が必要かもしれない |

| • | 鉱物探査と開発の投機的 |

| • | 外国の法律制度は確実性、腐敗、そして他の法治に合わない要素が不足している |

| • | チリ国内のPascua-Lamaプロジェクト開発に関連する付加価値税(付加価値税)還付状況に対するチリ国内の潜在的な影響を含む、チリ国内の法律、税収、規制または法規の変化および/または法律、政策および慣行管理の変化 |

| • | カナダ、アメリカ、アルゼンチン、チリ、コートジボワール、ドミニカ共和国、コンゴ民主共和国(コンゴ民主共和国)、マリ、パキスタン、パプアニューギニア、ペルー、サウジアラビア、タンザニアまたはザンビアまたはバレックが将来事業を展開する他の国の財産や政治または経済発展の徴収または国有化; |

| • | バリックがいるいくつかの管轄区域の政治的不安定に関連するリスク; |

| • | Goldrushプロジェクトのための“決定”の記録を発行し、Porgera鉱のための新しい特別採鉱リース(SML)を発行し、ドミニカ共和国でPueblo Viejoに尾鉱貯蔵施設を増設する最後の場所を許可し、長谷鉱の寿命を最適化するために必要な活動を許可することを含む、必要な許可と承認を受けたか、または遵守できなかった時間 |

| • | 政府当局は重要な許可証を更新しない |

| • | 環境、健康、安全の法律法規を守らない |

- 12 -

| • | 気候変動に関するコスト増加と実物リスクは、極端な天気イベントと資源不足を含む; |

| • | 会社が気候関連目標と温室効果ガス(GHG)削減目標を実現する能力 |

| • | 財産所有権、特に未開発財産の所有権を奪い合うか、または水、電気、および他の必要なインフラを獲得すること |

| • | 採鉱業のリスクと危険に関する責任と、このような損失に保険を提供する能力 |

| • | 実際または予想される任意の数の事件によって、バリックが環境問題を処理すること、またはコミュニティ団体と付き合うことの否定的な宣伝を含む、バリックの名声を損なう |

| • | コミュニティ付近の業務に関連するリスクは,これらの業務はバリックの業務が彼らに有害であると考える可能性がある; |

| • | 訴訟法律行政訴訟 |

| • | 岩土工学の挑戦、尾鉱庫および貯蔵施設の故障、および必要なインフラおよび情報技術システムの維持または提供中断を含む、採鉱または開発活動に関連する経営または技術的困難 |

| • | 基本建設プロジェクト建設に関するコスト増加、遅延、一時停止、技術挑戦; |

| • | 共同でコントロールされた資産でパートナーと協力するリスク |

| • | ロシアのウクライナ侵攻による重要な採鉱投入の中断など、供給経路の中断に関連するリスクがあり、これは建築や採鉱活動の遅延を招く可能性がある |

| • | 戦争、テロ、破壊、内乱による損失のリスク |

| • | 手採鉱や不正採掘に関するリスクは |

| • | バーリックインフラ、情報技術システム、バーリックの技術的取り組みの実施に関するリスク |

| • | 予測された将来のキャッシュフローによると、世界的な流動性と信用供給が現金流動の時間および資産および負債の価値に与える影響 |

| • | インフレの影響は、持続的な新冠肺炎疫病によるサプライチェーン中断による全世界のインフレ圧力と、ロシアがウクライナに侵入した後の全世界のエネルギーコストの上昇を含む |

| • | 会社の信用格付けの不利な変化 |

| • | 外国為替と資本規制に関するリスク |

| • | 通貨市場変動(例えば、カナダドルとオーストラリアドル、チリペソ、アルゼンチンペソ、ドミニカペソ、ポンド、ペルーソール、ザンビアクォーチャ、南アフリカランド、タンザニアシリング、西アフリカフラン、コンゴフラン、パプアニューギニア·キナ、パキスタンルピー、エジプトドル) |

| • | ドル金利の変化は影響を及ぼす可能性があります時価で値段を計算する未償還デリバティブと変動金利債務の価値 |

| • | デリバティブを持つことによるリスク(例えば、信用リスク、市場流動性リスク、時価で値段を計算するリスク) |

| • | 会社の管理層が直面している要求、管理層が業務戦略を実行する能力、およびある司法管轄区の政治リスクの増加に関するリスク |

| • | いくつかまたはターゲットを絞った投資およびプロジェクトが、企業の資本分配目標および内部敷居比率の不確実性に適合しているかどうか |

| • | 最近の取引の期待収益が実現しているかどうか |

| • | 会社に提案したり会社が求めたりする可能性のあるビジネスチャンス |

- 13 -

| • | 会社が資産剥離を買収または完了する能力の統合に成功した |

| • | 採鉱業の競争に関連するリスク |

| • | 重要な従業員の流出を含む従業員関係 |

| • | 獲得性と採鉱投入と労働力に関連するコストの増加 |

| • | 疾病、流行病と流行病に関連するリスクは、全世界の新冠肺炎の大流行の影響と潜在的な影響を含む |

| • | 内部統制の失敗に関するリスク; |

| • | 会社の営業権と資産減価に関連するリスク |

同社はまた,2023年の指導は新冠肺炎伝播による持続的な商業や社会混乱の影響を受ける可能性があると警告している。また、環境被害、工業事故、異常または意外な地層、圧力、土砂崩れ、洪水と金条、陰極銅または金または銅精鉱損失(および保険不足または保険を受けられないリスク)を含む鉱物探査、開発、採鉱業務に関連するリスクと危険がある。br}の多くの不確実性や意外な状況は会社の実際の結果に影響を与える可能性があり、実際の結果は会社による任意の前向きな陳述で明示または示唆された内容と大きく異なる可能性がある。読者のご注意をお願いします。前向き陳述は未来の業績を保証できません。本年度の情報テーブルで作成されたすべての前向き陳述は、これらの警告的声明によって制限される。前向き表現のいくつかの要因および本年度情報テーブルに記載されている予想されるリスクを達成することに影響を及ぼす可能性のあるリスクについては、業務、鉱物埋蔵量および鉱物資源の記述およびMD&A(BarrickのForm 40−FとしてSEDAR www.sedar.comおよびEdgar www.sec.gov上で展示品として利用可能)を具体的に参照されたい

会社は時々口頭前向き陳述をするかもしれない。当社は、以上の段落及び本年度情報テーブル及び当社がカナダ証券監督管理機関及び米国証券取引委員会に提出した他の文書に記載されているリスク要因を読んで、当社の実際の結果と口頭前向き表現における結果とが大きく異なる何らかの要因を招く可能性があることを理解すべきであることを提案している。法律の適用に別の要求がない限り、会社は新しい情報、未来のイベント、または他の理由でbrを更新または修正したり、口頭または書面の前向きな陳述を修正したりしない

科学と技術情報

他に説明がない限り、本年度の情報テーブル中の鉱物埋蔵量や鉱物資源に関する科学的または技術情報は、Barrick、その合弁パートナーまたはその合弁運営会社(場合によっては)の従業員が用意した情報に基づいており、以下の人員の監督下またはbr}審査を経ている:Craig Fiddes,SME-RM,Lead,Resource Model,ネバダ金鉱;サイモン·ボトムス、CGeol、MGeol、FGS、FAusIMM、鉱物資源管理·評価担当者、John Steele、CIM、冶金、工事および資本プロジェクト担当者、Rob Krcmarov、FAusIMM、バーリックの技術顧問

本年度の情報テーブルにおける特定物件や探査プロジェクトの地質に関する科学または技術情報は、Barrick、その合弁パートナーまたはその合弁運営会社(場合によっては)の従業員が用意した情報に基づいており、いずれの場合もバーリックの技術顧問Rob Krcmarovが監督する

Fiddesさん、Yuhaszさん、Peattieさん、Bottomsさん、Steeleさん、およびKrcmarovさんは、いずれも国家文書43-101で定義された適格者です。合格者とは鉱物探査、鉱山開発或いは運営において少なくとも5年間の経験を持つエンジニア或いは地球科学者である

- 14 -

または鉱物プロジェクト評価、または両者の任意の組み合わせは、鉱物プロジェクトのテーマに関する経験を持ち、専門協会の良好なメンバーである。

Fiddesさん、Yuhaszさん、Peattieさん、Bottomsさん、Steeleさんの両方は、バリック会社の上級職員または従業員、および/または取締役の上位社員またはその1つまたは複数の共同経営会社の従業員でした。このような者は、バレックまたはその任意の共同会社または付属会社の任意の財産の直接的または間接的権益を受信していないか、または受け取るであろう。本契約日まで、各当事者は、直接的または間接的な実益が、バレックの任意の未償還カテゴリ証券の1%未満、およびバリックの共同会社または共同会社の任意の未償還カテゴリ証券の1%未満を有する

一般情報

組織構造

バーリックは家族で“ビジネス会社法”(ブリティッシュコロンビア州)(BCBCA)。Barrick はCamflo Mines Limited、Bob-Clare Investments Limited、および元Barrick Resources Corporationは1984年7月14日に商業会社法(オンタリオ州)(アジア欧州理事会)。1985年12月9日に施行された改正条項によると、同社は米国のバーリック資源会社と改称された。1995年1月1日から、完全子会社との合併により、同社は米国のバーリック資源会社からバーリック黄金会社に改称された。2001年12月7日、Homestake鉱業会社を買収する過程で、同社はその定款第br条を改正し、Barrick Gold Inc.(前身はHomestake Canada Inc.)(BGI)交換可能株の保有者とBarrick普通株保有者とを1つのカテゴリとして投票することを可能にするための特別な議決権を有する株式を作成した。2000年3月、バリックがすべての華大遺伝子の交換可能株式を発行したことについて、単一発行特別投票権株式は償還および解約された。Placer Dome Inc.(Placer Dome)の買収については,パトリックは2006年5月9日の合併条項に基づいてPlacer Domeと合併した。アリゾナ州星空資源会社(Arizona Star Resource Corp.)の買収では、バーリックは2009年1月1日の合併条項に基づいてアリゾナ州星空と合併した。2018年11月27日、Barrickは継続申請により、OBCAによりオンタリオ州からBCBCA下のブリティッシュコロンビア州に引き続き入りました。BCBCAのバリックの条項と定款に関する通知 はバリック以前の条項と定款とほぼ類似している。主な変化は定款細則の改正に対して異なる方法をとることを含み、その中のいくつかの事項は特別な決議を必要とし、その他の事項は一般決議を必要とする;数に制限されない普通株式のみを許可する(優先株の種類を許可しない)、記録日を確定した後に株主総会を開催する通知期限を短縮する。バリックの登録事務所はブリティッシュコロンビア州バンクーバー西ジョージア街1600-925番地V 6 C 3 L 2にあります。バリックの本部はオンタリオ州ドレンドベイ街161号、3700軒の部屋、TD Canada Trust Tower、Brookfield Place、M 5 J 2 S 1にあります

財務報告の目的で、バリックの業務は18個の別個の鉱場を含む複数の運営部門に組織された。2022年12月31日までの年次報告可能運営部門には,カーリン,コルテツ,緑松石嶺,Pueblo Viejo,Loulo−Gounkoto,Kibali,Veladero,North Mara,Bulyanhuluがある。財務報告の目的で、会社は報告可能な運営部門に属していない残りの運営部門は他のカテゴリーに分類され、単独で報告しない。バーリックが本年度情報表で提供した材料特性は,Cortez,Carlin,緑松石嶺,Pueblo Viejo,Kibali,Loulo−Gounkotoであった。報告可能な業務部門の記述的説明を参照してください

付属会社

バーリック銀行の大部分の業務はその子会社を通じて行われています。バリックの2023年3月13日の鉱山、プロジェクト、関連運営付属会社、その他の重要付属会社及びある連絡付属会社及びそのそれぞれの所在地或いは司法管轄区のグラフを示す

- 15 -

状況に応じて会社を設立するのは以下のとおりである.別の説明がない限り、グラフに記載されているすべての子会社、鉱山、そしてプロジェクトは100%所有されている

- 16 -

- 17 -

興味のある分野

Barrickの2023年3月13日までの採鉱業務と項目を示す地図は本一般情報部分の末尾に表示される

業務の全体的な発展

歴史.歴史

バーリックは1983年に金採掘業に進出し、国際黄金会社をリードしている。同社はカナダ、アメリカ、アルゼンチン、チリ、コートジボワール、ドミニカ共和国、コンゴ民主共和国、マリ、パキスタン、パプアニューギニア、サウジアラビア、タンザニア、ザンビアで鉱山やプロジェクトを経営している。同社の主な製品と収入源は金と銅だ

最初の10年間、バーリックは北米の物件の買収と開発に専念し、特にネバダ州カリン傾向におけるGoldStrike物件は、ニューモント社(Newmont Corporation)との合弁取引の一部として、2019年7月1日にネバダ金鉱に入株した

1994年以降、バリックは2019年1月1日にランドゴールド資源有限公司(RandGold Resources)との合併(合併)を含む北米以外の地域にも戦略的に拡張している。合併によると、バーリックはランド金の100%発行と流通株を買収し、ランド黄金は上場鉱業会社であり、アフリカの4つの鉱山で所有権を持っている。バーリックは今四大陸で業務をしています

戦略.戦略

バーリックのビジョンは、最高の資産と最高の人材を探し、開発し、持つことで、世界で最も価値のある金と銅鉱採掘企業となり、バリックの所有者とパートナーに持続可能なリターンを提供することだ。会社の戦略は事業主として運営し、企業バリューチェーンを理解し、参加する世界的な人材を誘致し、育成し、誠実に行動し、疲れを知らずに卓越を追求することである。バーリックは自由キャッシュフローを最適化し、リスクを管理することで会社の株主に長期的な価値を創造し、ホスト国政府やコミュニティと協力して、自国の自然資源を持続可能な利益と共同繁栄に転化し、利害関係者に見返りをもたらすことに集中している。会社の目標は、資産の質を高め、卓越した運営を追求し、持続可能な収益性への関心を保つことで実現することだ

資産の質

バーリックの目標は、一級金資産、二級金資産、一級銅資産、br戦略資産に投資することで、そのポートフォリオを拡大し、有機的な成長に重点を置くことである。同社はバーリック銀行の投資基準に適合した資産の確定、投資、開発に取り組んでいる。Barrickの長期金価格仮定によると, 一次金資産と二次金資産に必要な内部収益率(IRR)はそれぞれ15%と20%である。Barrickの長期銅価格仮定によると,一級銅資産の必要な内部収益率は15%である。すべてのbrプロジェクトはバリックの投資フィルタによって評価され、これらのフィルタは広範な財務、環境、安全、パートナー関係、社会ライセンス運営基準に組み込まれている。また,すべての重大プロジェクトは同業者審査プログラムを経て,最終的に実行委員会で審査され,そのプロジェクトが全組織から広く支持されていることを確認し,判明した格差が大きく解決され,発展決定に適切な自信を持っている

- 18 -

最近の優先投資プロジェクトにはネバダ金鉱(ゴンドルシュと緑松石嶺)、フォマイヤー、プウェブロ、ジャバル·サイド、ルムワナの推進プロジェクト、2022年プロジェクト再建後のReko Diqプロジェクトがある

バリックはまた、Lumwana鉱とJabal SayidとZaldívarの合弁企業、Reko Diqプロジェクトを含む会社の戦略銅事業の長期的な価値を最大化することで利害関係者のリターンを実現することを目的としている

Barrickの探査計画は,高品質な褐色地プロジェクト,緑地探査とBarrickの投資によりスクリーニング可能な新興発見との間でバランスをとっている。バーリックグループがその探査グループの拡大に注力することに協力するため、同社は世界の多産金鉱区における広い土地位置を拡大し、新しい分野に拡張し、バーリックグループの戦略銅業務を探査と発展させている

ネバダ金鉱(北リビル、芝生、ロバートソン、コルテス地下と緑松石嶺)、フォマイヤー、ヘルムロ、プウェブロ·ヴィヨ、モロ·エスコンディド目標付近とルロ-ゴンコト総合体探査が強力な成果を得たことに推進され、会社の褐色地探査重点は2022年に著しい価値を実現した。バリックはまた、東貢、キバリ、北マーラ、Jabal Sayid、Lumwana付近の探査潜在力を発見した。同時に,バリックは潜在的な第三者プロジェクトを評価し続けており,これらのプロジェクトはバリックの管理下で利益のある鉱山となる可能性がある

Barrickのポートフォリオはまた多くの未開発の緑地金鉱と銅鉱を含み、金と銅価格に更なる選択とレバー作用を提供した。この人たちはDonlin Gold、Norte Abierto、Pascua-Lamaを含む

Barrickの成長プロジェクト、探査計画と新しい発見に関するより多くの情報は、材料属性とCortez属性、材料属性-Carlin複雑プロジェクト;材料属性と緑松石嶺複合体、材料属性とPueblo Viejo鉱山;材料属性とKibali鉱;材料属性とLoulo-Gounkoto鉱山総合体と探査と成長プロジェクトを参照してください

また、同社は、非核資産を規律的に経時的に売却することを含むポートフォリオ最適化にも注力している。2019年、会社は非コア資産に対する15億ドルのポートフォリオ合理化計画を開始し、バーリックが非運営のKalgoorlie総合金鉱(Kalgoorlie Consolated Gold Mines)の50%の権益を売却した。2020年、会社はマサワプロジェクト(マサワ)の合計90%の権益と、Eskay Creekプロジェクトにおけるその少数のパートナーの権益を販売した。Barrickはまた,BullFrog Goldプロジェクトにおける権利の売却と,Barrick sとAngloGold Ashanti LimitedのMorila金鉱での販売の合計80%の権益を達成した。2021年、同社はペルーのラグナスNorte金鉱における100%権益をBoroo Pte Ltd.(Boroo)に売却し、I-80 Gold Corp.(I-80 Gold Corp.)との資産交換協定を通じて、ネバダ金鉱が当時維持·維持中のLone TreeおよびBuffalo Mountain不動産およびインフラと交換するために、ネバダ金鉱が所有していなかったSouth Arturoの40%の権益を買収した。2022年、当社とネバダ金鉱はそれぞれの非コア特許権使用料ポートフォリオを売却しました。これらの取引やその他の様々な貨幣化の取り組みは合計15億ドルを超える毛収入と価値を生み出し、バリックが集中した一級黄金資産ポートフォリオを維持する戦略を強化しました。これらの取引に関するより多くの情報は、次の?卓越した運営と持続可能な収益性を参照してください。バーリックは会社の戦略投資フィルターに合わない非コア資産の売却を求め続けるだろう。バーリックは業務に意味のある取引のみを継続し、経営陣がバレックの株主に有利だと考えていることが条件だ

- 19 -

優れた運営と持続可能な収益性

バリックは,管理と運営を簡素化し,管理層に管理する企業に責任を負わせることで,強い所有権文化を持つ扁平化管理構造を実施した。同社の目標は、革新と技術を利用して業界トップの効率を推進し、ゼロダメージ職場の実現に努めることだ

同社は、主催国政府、業務パートナー、地域コミュニティと信頼に基づくパートナー関係を構築し、共有の長期的な価値を推進することに取り組んでいる。バリックはすべての利害関係者の長期的な価値を強調する規律的な成長方式を取っている。これにより、会社の目標は、資本収益率、内部収益率、自由キャッシュフローに注目した場合に、株主のリターンを向上させることである

その会社は穏健な貸借対照表を維持しようと努力している。2013年第2四半期以来、バリックは2022年12月31日現在、総債務を100億ドルを超え、48億ドルの残高に減少させており、純債務と総資本の比率は0.01:1である。バリックは近年、その貸借対照表の強化に集中しており、これは同社に十分な財務力を提供し、新冠肺炎疫病がその運営に与えるいかなる短期的な影響を受けることができ、同時に未来の黄金業界の統合に参与する戦略 を支持する。2022年12月31日現在、バリックは約44億ドルの現金、30億ドルの未抽出信用手配を持っており、2033年までに重大な債務返済がなく、会社にその戦略目標を実行するのに十分な流動性を提供している

会社全体で所有権文化を推進することはバリックの戦略のもう一つの重要な要素だ。2018年、会社はバーリック株購入計画を作成し、バーリックで働いている従業員に簡単で便利な方法でバーリック株を購入し、組織全体で所有権文化を育成した

2019年にネバダ金鉱を合併·設立した上で、バリックは2020年、2021年、br、2022年に以下の計画を実施し、そのポートフォリオを最適化し、その貸借対照表を強化し、すべての利害関係者に価値を提供する

| • | 2020年1月31日、バリックは2022年満期の3.85%手形の3.37億ドル元金の完全買い戻しを完了し、バーリックの総債務を約52億ドルに減少させた |

| • | 2020年3月4日、バリックとセネガルの合弁パートナーはセネガルマサワプロジェクトで合計90%の権益をTeranga Gold Corporation(Teranga Two)(現在は奮進鉱業会社)に売却することを完了し、総対価格は成約当日の公平推定値は4.4億ドルであった。マッサワプロジェクトにおけるバリックの権益は対価格92.5%を獲得し、残りの部分はバリックのセネガル現地パートナーが獲得した。バーリックは2.56億ドルの現金と19,164,403株のTeranga普通株(成約の日価値1.04億ドル)を受け取り、2023年3月に受け取った3年平均金価格から計算した最高4625万ドルまたは支払いがあった。受け取った現金対価格は、BarrickがTerangaが取引保証に参加した2.25億ドルの銀団債務融資に参加することで提供した2,500万ドルの純額を差し引く。年末後、バリックは未返済ローンの全額返済を受けました。 |

| • | 2020年8月4日、バーリックはスキナー資源有限公司(Skeena Resources Limited) と最終合意を締結し、この合意に基づき、Skeenaはブリティッシュコロンビア州Eskay Creekプロジェクトの選択権を行使し、バーリックはこのプロジェクトの回収権を放棄した。最終合意下の対価 は、(I)SkeenaがBarrickに22,500,000単位(単位)を発行し、各単位がSkeena普通株と半分株式承認証を含み、1株当たり2.70カナダドルの行使価格でSkeenaの普通株を1株当たり2.70カナダドルで追加購入する権利があり、(Ii)Eskay Creek土地パッケージ全体について1%の製錬所純収益を付与すること、および(Iii)またはbrを有することを含む |

- 20 -

| は取引完了後24ヶ月以内に1,500万カナダドルを支払う.この取引は2020年10月5日に完了した。上記または支払い はトリガされていません |

| • | 2020年10月13日、バリックは、バリックとカエル黄金会社(牛蛙)の完全子会社が最終合意に達し、この合意に基づき、バリックはカエル鉱区におけるバリックのすべての採鉱主張、歴史資源、許可証、通行権、および水権(バリック土地)を売却したと発表した。この取引の代償には、(I)BullFrogがBarrickに54,600,000単位を発行し、各単位にBullFrog普通株と引受権証を含み、Barrickが取引完了日4周年までBullFrog普通株を行価0.30カナダドルで購入する権利があること、および(Ii)Barrick Landsが生産したすべての鉱物について2%の製錬所の純特許使用料を徴収するが、任意の個別採鉱についてBarrickの製錬所最高純採鉱権使用料正味5.5%を付与し、任意の個別採鉱についてBarrick製錬所の最低純採掘権使用料を5.5%付与することが含まれる。この取引は2020年10月26日に完了した |

| • | 2020年11月10日、バリックとアングルゴールドア散ティ有限公司はマリMorila金鉱での権益の80%をFirefinch Limited(前身はマリリチウム有限公司)に売却することを完成し、現金対価格は2,880万ドルであった。マリ国はMorila金鉱の残りの20%の株式を引き続き保有している。受け取った対価格はバーリックとアングルゴールド·アッシュティの間でそれぞれMorilaでの権益割合で割り当てられている |

| • | 2021年2月16日、BarrickはペルーLagunas Norte金鉱の100%権益をBorooに売却し、総コストは8,100万ドルに達し、取引完了時に現金対価2,000万ドル、取引完了1周年時に追加現金対価1,000万ドル、取引完了2周年時に2,000万ドルを支払うことができ、Boooは取引完了後に1,600万ドルの固定期限で2%の製錬所純収益特許権使用料を購入し、2年平均金価格に応じて最高1,500万ドルまたは有支払いを支払うことができるという合意を発表した。この取引は2021年6月1日に完了し、最終的な公正価値は6500万ドルだった。Barrickは剥離前に存在したすべての税務問題に契約責任があり、このような問題が解決されるまで責任がある。また、Boooは取引完了時に北ラグナス1.73億ドルの埋め立て債券債務の50%を負担した。Boooは閉鎖後1年以内に追加の50%の費用を負担しなければならなかったが、この期間は2023年6月1日に延長された。Barrickは財務諸表に記録されているLagunas Norteの閉鎖義務に関する責任を負わない |

| • | 2021年5月4日に開催された年度·特別株主総会で,株主は7.5億ドルの資本分配返還 を承認した。この分配は、2019年11月にKalgoorlieを剥離した収益の一部と、パトリックとその関連会社が最近、そのコア資産に集中した戦略に基づいた他の処置から来ている。資本分配の総リターンは2021年6月15日、2021年9月15日と2021年12月15日に3回に分けて全額支払われ、金額は2.5億ドルだった。見?資本リターン。 |

| • | 2021年9月7日、バリックは、ネバダ金鉱が当時保守·メンテナンス中のLone TreeおよびBuffalo Mountain 物件およびインフラと交換するために、ネバダ金鉱がまだ所有していなかったSouth Arturoの40%の権益を買収するために、I-80 Goldと最終資産交換協定(Br)に合意したと発表した。取引所取引は2021年10月14日に完了した |

| • | 2022年2月15日の会議で、パトリック取締役会は株式買い戻し計画を承認し、今後12カ月以内に最大10億ドルの株式を買い戻した会社が普通株を発行した。バーリックは2022年にこの株の買い戻し計画に基づいて4.24億ドルの株を買い戻した。詳細については、 株式買い戻し計画を参照してください |

- 21 -

| • | 同じく2022年2月15日の会議で、取締役会は会社の流動性が強い時に株主リターンを高める業績配当政策を承認した。バーリックの基本配当金を除いて、四半期業績配当金の額は、各四半期末の連結貸借対照表上のバランスシート上の現金純額(債務控除)に基づく。今回の業績配当金計算は会社の2022年3月31日の総合貸借対照表から始まり、第1回業績配当金支払いは2022年第2四半期に始まった。配当金の発表と支払いは取締役会が適宜決定し、会社の財務業績、現金需要、将来の見通し、発行された普通株式数、および取締役会が関連すると考えている他の要素に依存する。バーリック銀行の業績配当に関するより多くの情報は、配当政策を参照してください |

| • | 2022年9月1日、バリックはMaverix Metals Inc.と合意し、一連の印税をMaverix Metals Inc.に売却し、総対価は6000万ドルの現金に達した。この取引は2022年9月29日に完了した |

| • | 2022年9月1日、ネバダ金鉱会社は一連の特許権使用料をGold Royalty(Br)社(Gold Royalty)に売却し、総代償は2750万ドルと発表し、9,393,681株のGold Royalty普通株を発行することで満足した。この取引は2022年9月28日に完了した |

| • | バリックは2022年11月23日、200万ドルの課税利息と未払い利息を含む3.07億ドルを支払い、2042年満期の5.250%債券のうち3.19億ドル(名目価値)を入札取引で購入した。2022年第4四半期に1200万ドルの債務返済収益を記録した。2022年第3四半期満期の5.25%債券の5600万ドル (名目価値)の買い戻しに加え、年間化利息2000万ドルの節約が予想される |

| • | 2022年12月15日、バリックはパキスタン·パキスタン支省Reko Diqプロジェクトの再編を完了した。この取引を完了することは、プロジェクトが適用される財政制度を安定させる鉱物協定と、採鉱契約、探査許可証、および地表権を付与することとを含むすべての最終合意の実行に関する。これは2022年早い時期にパキスタン政府とパキスタン支省、バリック政府とアントファガスタ政府との間で枠組み協定を締結してからのプロセスを完了し、プロジェクトの再編後の構造下での発展に道を提供した。同プロジェクトは2011年にその許可手続きの合法性論争により一時停止され、世界最大の未開発露天銅金斑岩鉱床の一つを持っている。再編後の項目の50%はBarrickが保有し,50%はパキスタンの利害関係者が持ち,その10%は道路支省政府が無償で保有し,また15%は釧路支省政府が所有する特殊目的会社が所有し,25%は他の連邦国有企業が所有している。バリックはこのプロジェクトの運営者です。バリックはすでにこのプロジェクトの2010年のフィージビリティスタディと2011年の拡張フィージビリティスタディを全面的に更新し始め、2024年末までにReko Diqフィージビリティスタディの更新を完了する予定で、2028年には初めて生産を開始する予定です。 |

| • | 2023年2月14日の会議で、取締役会は今後12ヶ月以内にバリック10億ドルの流通株を購入するための新しい株式買い戻し計画を承認した。バーリック以前の株買い戻し計画は新しい計画で中止されました。購入可能な普通株の実際の数および任意のそのような購入の時間は、資本投資機会、株主リターン、および債務削減を含む会社の財務業績、キャッシュフローの利用可能性、および他の現金用途の考慮を含む一連の要因に基づいてバーリックによって決定されるであろう。買い戻し計画は会社に特定の数量の普通株を購入することを要求するものではなく、買い戻し計画はいつでも一時停止または終了し、会社が自分で決定することができる。以上の情報については、株式買い戻し計画を参照してください |

- 22 -

2022年の運営結果

2022年の総収入は110億ドルで、2021年より10億ドル減少し、減少幅は8%であり、主な原因は金販売量の低下と銅価格の低下を実現したが、銅販売量の増加部分はこの影響を相殺した。2022年、金と銅収入はそれぞれ99億ドルと8.68億ドルであり、その中で金収入は前年より8億ドル減少し、主な原因は販売量が低下しただけであり、ただ金価格は2021年の水準と一致し、銅収入は前年に比べて9400万ドル低下し、原因はすでに銅価格の低下を実現し、一部は銅販売量の増加によって相殺されたからである。2022年に実現した金価格は1オンス1,795ドルで、前年並み。市場価格の下落により、2022年の実際の銅価格は1ポンド3.85ドルで、前年より0.47ドル低下した。実現された価格の説明については、非公認会計基準財務測定が実現された価格を参照してください。2022年、バリックは持分保有者が占めるべき純収益は4.32億ドル、2021年は20億ドルと報告した。減少は、主にLoulo-Gounkotoに関連する営業権減少950,000,000ドル(非持株資本を差し引く)、非流動資産減価318,000,000ドル(税引後純価値)、Veladeroの浸出板在庫現金27,000,000ドル、およびLong Canyonの非流動資産減価42,000,000ドル(税額および非持株資本純額控除)によるものである。買収/処分収益94,000,000ドル(税引き前および非持株権益前213,000,000ドル)に加えて,主に前年度のLone Treeの売却,および減価から64,000,000ドル(税引き前および非持株権益前63,000,000ドル)に戻り,主にBarrickの前年度のLagunas Norte鉱の100%からのものである.この部分は取引完了後1.2億ドルの減価償却と3億ドルの収益によって相殺され、Reko Diqプロジェクトの再編とMaverix Metals Inc.の特許権使用料の組み合わせをMaverix Metals Inc.に売却することと、ネバダ金鉱会社をGold Royalty Corp.に売却することによる特許権使用料の組み合わせによる合計6,300万ドルの収益が含まれている。これらのプロジェクトも2022年の調整後の純収益13.26億ドルを得るための重大な調整である。これは2021年の調整後の純収益20.65億ドルとは対照的である(調整後の純収益の解釈については、非GAAP財務指標調整後の純収益と調整後の1株当たり純収益を参照)

2022年、Barrickの金生産量は414万オンスで、2021年の金生産量より29.6万オンス低く、金に適用される販売コストは1オンス1,241ドル、総維持コストは1オンス1,222ドル、総現金コストは1オンス862ドルである。バリック2022年の銅生産量は4.4億ポンド銅であり、2021年の銅生産量より2500万ポンド高く、銅に適用される販売コストは1ポンド2.43ドル、総維持コストは1ポンド3.18ドル、C 1現金コストは1ポンド1.89ドルである。2021年、バーリックは444万オンスの金を生産し、金に適用される販売コストは1オンス1,093ドル、総維持コストは1オンス1,026ドル、総現金コストは1オンス725ドル、および4.15億ポンド銅であり、銅に適用される販売コストは1ポンド2.32ドル、総維持コストは1ポンド2.62ドル、総現金コストは1ポンド1.72ドルである。全体維持コストと1オンス当たりの総現金コストと全体維持コストとC 1ポンド当たりの現金コストは非GAAP財務業績測定基準である。1オンス当たりの総合維持コスト、1オンス当たりの総現金コスト、1ポンド当たりの総合維持コスト、1ポンド当たりのC 1現金コストの説明については、本年度の情報テーブル188~213ページの非GAAP財務指標を参照してください:1オンス当たりの総現金コスト、1オンス当たりの総合維持コスト、1オンス当たりの総合維持コスト、1ポンド当たりの総合現金コスト、1ポンド当たりの総合維持コスト

次の表は,Barrickの鉱山生産への興味と,これらの鉱山の金生産量シェアをまとめたものである

| (2000オンス、帰属可能なシェア) | ||||

| 12月31日までの12ヶ月間1

|

2022 | 2021 | ||

| カリン(61.5%)2 |

966 | 923 | ||

| Cortez(61.5%)3 |

450 | 509 | ||

| 緑松石嶺(61.5%) |

282 | 334 | ||

- 23 -

| フェニックス(61.5%) |

109 | 109 | ||

| 長峡谷(61.5%) |

55 | 161 | ||

| ネバダ金鉱(61.5%)4 |

1,862 | 2,036 | ||

| プウェブロ·ヴィエホ(60%) |

428 | 488 | ||

| ルロ·ゴンコット(80%) |

547 | 560 | ||

| Kibali(45%) |

337 | 366 | ||

| トンガ(89.7%) |

180 | 187 | ||

| 北マーラ(84%) |

263 | 260 | ||

| ヴェラデロ(50%) |

195 | 172 | ||

| ヘルムロ |

133 | 150 | ||

| ブルレンフルー(84%) |

196 | 178 | ||

| ブズワジ(84%)5 |

— | 40 | ||

| ポゲラ(47.5%)6 |

— | — | ||

| 帰属可能な金総量7 |

4,141 | 4,437 | ||

| 1 | Barrickの権利は特定の鉱山の特許使用料義務によって制限されている |

| 2 | バーリックの南アトゥロの株式も含まれています2021年9月7日、バリックは、ネバダ金鉱がI-80 Goldと交換合意に達し、ネバダ金鉱がまだ所有していないSouth Arturoの40%の権益を買収し、Lone TreeおよびBuffalo Mountain不動産およびbr}インフラと交換することを発表した。当社のCarlinの61.5%の資本内の経営実績には、2021年5月30日までにネバダ金鉱のSouth Arturoでの60%の権益と、その後の100%の権益が含まれており、2021年10月14日に完成した取引所合意の条項に反映されている。より多くの情報については、戦略-優れた運営と持続可能な収益性を参照してください |

| 3 | 報告によると、2021年第1四半期から、GoldrushはCortezの一部としてCortez経営陣によって運営されている。 |

| 4 | この金額はBarrickのCarlin、Cortez、緑松石嶺、フェニックスおよびLong Canyonの61.5%の権益を代表する(ネバダ金鉱の2021年5月30日までのSouth Arturoの60%の権益とその後の100%の権益を含む) |

| 5 | 前述したように,Buzwagiの採掘が2021年第3四半期に終了することに伴い,当社は2021年10月1日からBuzwagiの生産指標の計上を停止した |

| 6 | Porgeraは2020年4月25日にメンテナンスとメンテナンスを行ったため、2020年第3四半期から運営データや1オンス当たりのデータは提供されていない |

| 7 | Pierina,Lagunas Norte,2021年6月1日までの剥離,および2021年第4四半期に開始されたBuzwagiは含まれていない。その中のいくつかの資産は閉鎖や介護と維持中に付随的なオンスを生成する |

次の表は、Barrickの主要な銅鉱生産における権益と、この期間におけるこれらの銅鉱の銅生産シェアをまとめた

| (百万ポンド) | ||||

| 12月31日までの12ヶ月間1

|

2022 | 2021 | ||

| Zaldívar(50%) |

98 | 97 | ||

| ルムワナ |

267 | 242 | ||

| ジャバル·サイド(50%) |

75 | 76 | ||

| 銅総量に帰属できる |

440 | 415 | ||

| 1 | Barrickの権利は特定の鉱山の特許使用料義務によって制限されている |

会社経営部門に関するより多くの情報は、本年度情報テーブルにおける業務記述性記述、合併財務諸表、MD&Aの付記5部門情報を参照してください。会社の鉱物埋蔵量と資源に関する情報は、“業務説明”“鉱物埋蔵量と鉱物資源”を参照されたい

- 24 -

- 25 -

企業に対する叙事的記述

バーリックは金の生産と販売、探査や鉱山開発などの関連活動に従事している。Barrick はまた大量の銅を生産し、主にそのZaldívar合弁企業、Jabal Sayid合弁企業とそのLumwana鉱から来ており、他の権益を持っている。別の説明がない限り、本年度の情報テーブルに含まれるバーリック業務の記述は、製品、主要市場、流通方式、従業員、および労働関係を含み、バーリックの各経営部門およびバリック全体に適用される

制作と指導

Barrickは2022年12月31日までの年間で414.1万オンスの金を生産し、金に適用される販売コストは1オンス1,241ドル、総維持コストは1オンス1,222ドル、総現金コストは1オンス862ドルである。バーリックの2023年の金生産量の現在の目標は420万~460万オンスであり、バーリックは2023年に金に適用される販売コストを1オンス1,170ドルから1,250ドルと予想し、市場金価格を1オンス1,650ドルと仮定し、総現金コストは1オンス1,170ドルから1,250ドル、総現金コストは1オンス820ドルから880ドルとする。“前向き情報”を参照。当社の2023年の金生産量指針には現在ポゲラは含まれていません。これは,2020年4月25日にポゲラ鉱の一時的な維持·維持が決定した後,ポゲラ鉱の将来運営の時間と範囲に関する不確実性があるためである。同社はパプアニューギニア政府と建設的な議論を行っており、2023年にポゲラが運営を再開するための解決策を見つけることに楽観的である。パトリックはCortez、Pueblo Viejo、緑松石嶺の同比が強いと予想し、残りの一級金資産の安定した交付を予想している。特に緑松石嶺では,第3立坑が2022年第4四半期に生産され,Sage高圧滅菌器の可用性と信頼性の向上に加え,2023年の生産量は前年よりも高くなると予想されている

その一級金資産を除いて、バーリックは年間生産量に次のような重大な変化が起こると予想している。先にbrで開示されたように,2022年に長峡谷の採鉱は一時停止した。そのため,この資産は2023年にも余剰浸出作業であるが,第2段階は許可により進められ,2026年に採鉱が再開される予定である。Veladeroでは,2023年の生産量は堆積回収率の低下の影響を受けると予想されており,運営作業は坑からの冶金回収計画から鉱への挑戦に対応するためであり,資産表現が2022年の指針を下回る一部の原因となっている。同社はまた、巨大なインフレ圧力に加え、アルゼンチンで行われている外貨規制に加え、運営と資本支出が前年同期比増加すると予想している。2023年の4四半期のうち、会社の金生産量は第1四半期の最低水準となる見通しだ。これは主にKibaliの品位が低いためであり,鉱山ランキング,Pueblo Viejo工場拡張の試運転および焼成炉メンテナンスと高圧滅菌器の完成が原因である炭素浸出GoldStrikeでの変換ですまた,2023年第2四半期にカリンの黄金採石場焼成炉を大改修する予定である。したがって,Barrickは2023年下半期の金生産量が上半期を上回ると予想しており,Pueblo Viejoの生産量が着実に上昇していること,ネバダ金鉱の主要焼成炉の維持作業が完了していること,鉱山ランキングによりキバリーとCortezの交差点(第5期)の品位が高いことが原因である。すべての維持コストと1オンス当たりの現金総コストは非GAAP財務業績測定基準です。1オンス当たりの総合維持コストと総現金コストの説明については、本年度の情報テーブル188~213ページの非GAAP財務指標を参照してください:1オンス当たりの総現金コスト、1オンス当たりの総合維持コスト、1オンス当たりの総合コスト、1ポンド当たりの現金コスト、1ポンド当たりの総合維持コスト

2022年12月31日までの1年間に、バリックは4.4億ポンドの銅を生産し、銅に適用した販売コストは1ポンド2.43ドル、総維持コストは1ポンド3.18ドル、C 1現金コストは1ポンド1.89ドルだった。バリック2023年の銅生産目標は約4.2億~4.7億ポンドであり、バリック は銅に適用される販売コストは1ポンド当たり2.60~2.90ドル、総維持コストは1ポンド当たり2.95~3.25ドル、C 1現金コストは1ポンド当たり2.05~2.25ドルと予想される。参照?前向き 情報??すべての維持コストとC 1ポンドあたりの現金コストは、非GAAP財務業績測定基準です。すべての投入の維持コストとC 1現金コストを理解するために

- 26 -

1ポンド当たり、本年度の情報テーブル188~213ページの非GAAP財務指標を参照してください:1オンス当たりの総現金コスト、1オンス当たりの総合維持コスト、1オンス当たりの総合コスト、1ポンド当たりの現金コスト、および1ポンド当たりの総合維持コスト

報告可能な運営部門

2022年にバリックの業務は18個の鉱場に組織された。バーリックの最高経営決定者総裁(Br)兼最高経営責任者は経営結果を審査し、業績を評価し、鉱場、会社および/またはプロジェクトレベルで資本分配決定を行うことを担当する。Barrickの報告可能運営業務には,2022年12月31日までの9つの独立金鉱:Carlin,Cortez,緑松石嶺,Pueblo Viejo,Loulo−Gounkoto,Kibali,Veladero,North MaraおよびBulyanhuluがある。すべての鉱山とプロジェクトはバリック実行委員会の指示を受けているが、探査、生産、閉鎖を含む採鉱運営の持続可能性のような業務のいくつかの側面に責任がある

すべての運営部門の2022年生産の詳細については、一般情報−業務の一般発展 を参照されたい。各運営部門が保有する埋蔵量と資源の詳細については、鉱物埋蔵量と鉱物資源を参照されたい。会社の経営部門のより多くの財務およびその他の情報については、総合財務諸表およびMD&Aの付記5および部門情報を参照してください。バリックがそのビジョン、戦略目標、運営指導を実現できるかどうかは、会社が不確実性やリスクに適切に対応する能力を理解し、適切に対応する能力に依存する。不確実性のいくつかの源、関連リスク修正活動、および会社取締役会と役員の監督に関する説明は、MD&A第22~23ページを参照されたい。投資家に関する重大なリスクの議論については、リスク要因を参照されたい

ネバダ金鉱 (基数61.5%)

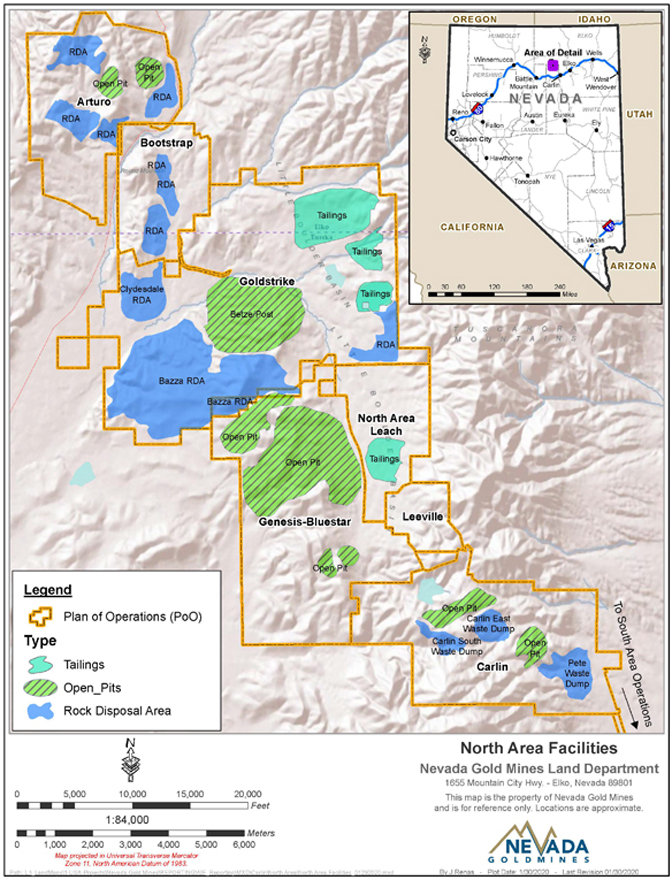

ネバダ金鉱の2019年7月1日の設立に伴い,Barrick s Cortez,GoldStrike,緑松石嶺とGoldrush物件,およびNewmontのCarlin,Twin Creek,Phoenix,Long CanyonとLone Tree(I−80 Goldとの資産交換プロトコルの一部として2021年に剥離)物件が合弁企業に参加した。“一般情報”および“商業歴史の一般的な発展”を参照されたい。2022年、ネバダ金鉱は約1,862,000オンスの金を生産したが、金の販売コストは1オンス1,210ドル、総維持コストは1オンス1,214ドル、総現金コストは1オンス876ドルであるのに対し、2021年の金生産量は約2,036,000オンスであり、金の販売コストは1オンス1,072ドル、総維持コストは1オンス949ドル、総現金コストは1オンス705ドルである。これはパトリックがCortez、Carlin(GoldStrikeとネバダ金鉱を含む)、緑松石嶺(Twin Creekを含む)、フェニックス、ロング峡谷で61.5%の権益を持っている(2021年5月30日現在、South Arturoの60%の権益を有し、その後100%の権益を持つ)。すべての維持コストと1オンス当たりの現金総コストは非GAAP財務業績測定基準です。1オンス当たりの総合維持コストと総現金コストの説明については、本年度の情報表の非GAAP財務計量と1オンス当たりの総現金コスト、1オンス当たりの総合維持コスト、1オンス当たりの総合コスト、1ポンド当たりの現金コスト、1ポンド当たりの総合維持コストを参照されたい

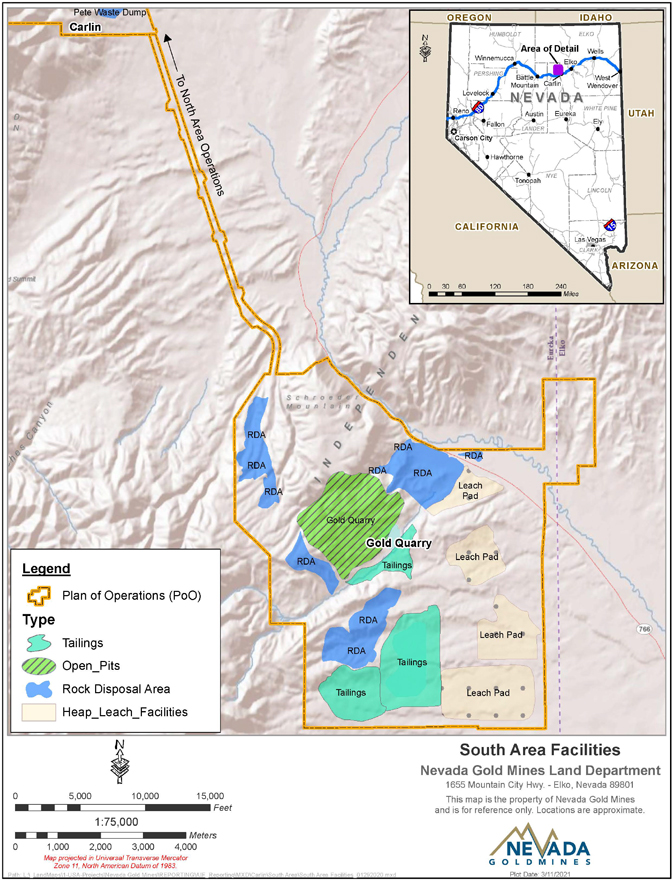

カーリン

バーリックはCarlinの61.5%の権益(今年度の資料表については重要財産であり、材料br}Carlin Complexを参照)で約966,000オンスの金を生産し、その販売コストは1オンス1,069ドル、総維持コストは1オンス1,212ドル、総現金コストは1オンス877ドルであるのに対し、2021年の約923,000オンスの金の販売コストは1オンス968ドル、総合維持コストは1オンス1,087ドル、総現金コストは1オンス782ドルである。バリックはネバダ金鉱合弁企業の事業者で、カリン総合体を含む。2022年、金の販売コストはエネルギーと消費財価格に推進されるより高い投入コストのマイナス影響を受け、2021年7月1日からネバダ州採鉱消費税に計上され、販売量増加のメリットを相殺することができる

- 27 -

金額はBarrickのCarlinでの61.5%の資本に相当する(2021年5月30日までのネバダ金鉱がSouth Arturoの60%の権益を持ち,その後は100%の権益を含む)

カリンでは,2023年の金生産量における権益シェアは910−1000000オンスの間であり,2022年の生産量レベルと一致すると予想されている。バーリックは、2023年、金による販売コストは1オンス当たり1,030ドルから1,110ドルの間で、2022年と横ばいになると予想している。総維持コストは1オンスあたり1,250ドル~1,330ドルと予想され、2022年を上回る。総現金コストは1オンス820ドルから880ドルの間で、2022年の水準と一致すると予想される。すべての維持コストと1オンス当たりの現金総コストは非GAAP財務業績測定基準です。1オンス当たりの総維持コストと総現金コストの説明については、本年度の情報テーブル188~213ページの非GAAP財務計量、1オンス当たりの総現金コスト、1オンス当たりの総維持コスト、1オンス当たりの総合維持コスト、1ポンド当たりの現金コスト、1ポンド当たりの総維持コストを参照されたい

コルテス

バーリックはCortezの61.5%の権益(本年度の資料表については材料資産、材料br資産およびCortez資産を参照)は約450,000オンスの金を生産し、その販売コストは1オンス1,164ドル、総維持コストは1オンス1,258ドル、総現金コストは1オンス815ドルであるのに対し、2021年の約509,000オンスの金の販売コストは1オンス1,122ドル、すべての維持コストは1オンス1,013ドル、総現金コストは1オンス763ドルである。バリックはネバダ金鉱合弁企業の事業者で、その中にCortez不動産が含まれている。2022年には、金の販売コストがエネルギーと消費財価格によって推進されるより高い投入コストのマイナス影響を受け、2021年7月1日からネバダ州採鉱消費税に組み込まれることができる

Cortezでは、会社 は2023年の金生産量における権益シェアが580-65万オンスの間で、2022年の生産量レベルを超えると予想している。バーリックは、2023年には、金による販売コストは1オンス当たり1,080ドルから1,160ドルの間になり、総現金コストは1オンス680ドルから740ドルの間と予想され、総維持コストは1オンス930ドルから1,010ドルと予想される。この三つの指標はいずれも2022年を下回ると予想される。すべての維持コストと1オンス当たりの現金総コストは非GAAP財務業績測定基準です。1オンス当たりの総維持コストと総現金コストの説明については、本年度の情報テーブル188~213ページの非GAAP財務計量、1オンス当たりの総現金コスト、1オンス当たりの総維持コスト、1オンス当たりの総合維持コスト、1ポンド当たりの現金コスト、1ポンド当たりの総維持コストを参照されたい

緑松石嶺

Barrickは緑松石嶺(本年度の資料表については材料資産、br材料属性および緑松石嶺複合体を参照)の61.5%の権益は2022年に約282,000オンスの金を生産したのに対し、金の販売コストは1オンス1,434ドル、総維持コストは1オンス当たり1,296ドル、総現金コストは1オンス1,035ドルであるのに対し、2021年の約334,000オンスの金の販売コストは1オンス当たり1,122ドル、総維持コストは1オンス892ドル、総現金コストは1オンス749ドルである。バリックはネバダ金鉱合弁企業の事業者で、その中に緑松石嶺総合体が含まれている。2022年、金の販売コストはより高い維持費用、高圧滅菌器の生産量の減少、エネルギーと消耗品価格による投入コストの上昇及び2021年7月1日からネバダ州採鉱消費税に組み入れられるマイナス影響を受けることができる

緑松石嶺では、会社は2023年の金生産量の権益シェアが300-34万オンスの間で、2022年の生産量レベルを上回ると予想している。バーリックは、2023年には、金による販売コストは1オンス1,290ドルから1,370ドルの間になり、総現金コストは1オンス900ドルから960ドルの間と予想され、総維持コストは1オンス1,170ドルから1,250ドルと予想される。この三つの指標はいずれも2022年を下回ると予想される。?すべての維持コストと1オンス当たりの現金総コストは非GAAP財務業績測定基準です。All-Inに関する説明

- 28 -

1オンス当たりの維持コストと総現金コストは、本年度の情報テーブル188~213ページの非GAAP財務指標を参照してください:1オンス当たりの総現金コスト、1オンス当たりの総合維持コスト、1オンス当たりの総合コスト、1ポンド当たりのC 1現金コスト、および1ポンド当たりの総合維持コスト

他の鉱山はネバダ金鉱です

バーリックはフェニックスの61.5%の権益が2022年に約109,000オンスの金を生産し、販売コストは1オンス2,039ドル、総維持コストは1オンス1,074ドル、総現金コストは1オンス914ドルである

フェニックスでは、同社は2023年の金生産量における株式シェアが10万~12万オンスの間で、2022年の生産量レベルと一致すると予想している。バーリックは、2023年、金による販売コストは1オンス1860ドルから1940ドルの間で、2022年を下回ると予想している。総維持コストは1オンス1,110ドルから1,190ドルと2022年を上回ると予想される。総現金コストは1オンス880ドルから940ドルの間で、2022年と一致すると予想される

BarrickはLong Canyonの61.5%を2022年に約55,000オンスの金を生産し、販売コストは1オンス1,282ドル、総維持コストは1オンス454ドル、総現金コストは1オンス435ドルである

Long Canyonでは、当社は2023年の金生産量の権益シェアを0-10000オンスの間で、2022年の生産量水準を下回ると予想している。バーリックは、2023年、金による販売コストは1オンス2,120ドルから2,200ドルの間になり、総維持コストは1オンス1,080ドルから1,160ドル と予想され、総現金コストは1オンス730ドルから790ドルの間になると予想されている。この三つの指標はいずれも2022年を超えると予想される

バリックはネバダ金鉱の合弁企業の事業者で、この合弁企業はフェニックス金鉱と長峡谷金鉱を含む。すべての維持コストと1オンス当たりの現金総コストは非GAAP財務業績測定基準です。1オンス当たりの総維持コストと総現金コストの説明については、本年度の情報テーブル188~213ページの非GAAP財務計量、1オンス当たりの総現金コスト、1オンス当たりの総維持コスト、1オンス当たりの総合維持コスト、1ポンド当たりの現金コスト、1ポンド当たりの総維持コストを参照されたい

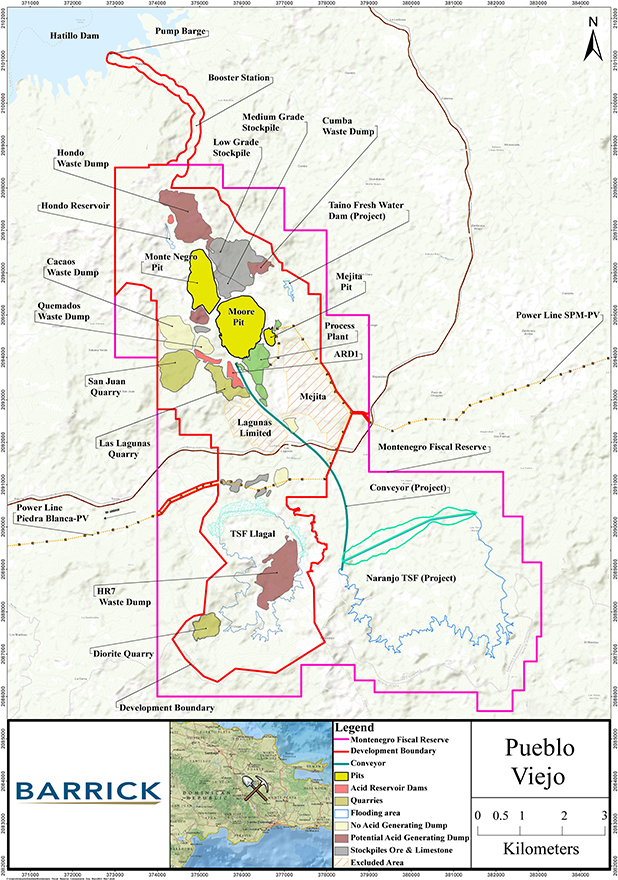

Pueblo Viejo(60%基数)

バーリックのPueblo Viejo鉱(本年度の資料表については材料資産、Pueblo Viejo鉱を参照)の60%の権益は2022年に約428,000オンスの金を生産したのに対し、金の販売コストは1オンス1,132ドル、総維持コストは1オンス1,026ドル、総現金コストは1オンス725ドルであるのに対し、2021年の約488,000オンスの金の販売コストは1オンス896ドル、総維持コストは1オンス745ドル、総現金コストは1オンス541ドルである。バリックはその合弁企業の運営側だ。2022年、金の販売コストは主に低い品位と高いエネルギー価格のマイナス影響を受けることができる

Pueblo Viejoでは、2023年の金生産量における資本シェアは470~52万オンスであり、2022年の生産量レベルを上回ると予想されている。バーリックは、2023年、金による販売コストは1オンス1130ドルから1210ドルの間になると予想している。総維持コストは1オンス960ドルから1,040ドルと予想され、総現金コストは1オンス710ドルから770ドルと予想される。この三つのすべての措置は2022年と一致すると予想される。すべての維持コストと1オンス当たりの現金総コストは非GAAP財務業績評価基準です。1オンス当たりの総合維持コストと総現金コストの説明については、本年度の情報テーブル188~213ページの非GAAP財務測定基準を参照してください:1オンス当たりの総現金コスト、1オンス当たりの総合維持コスト、1オンス当たりの総合コスト、1ポンド当たりの現金コスト、1ポンドあたりの総合維持コスト

- 29 -

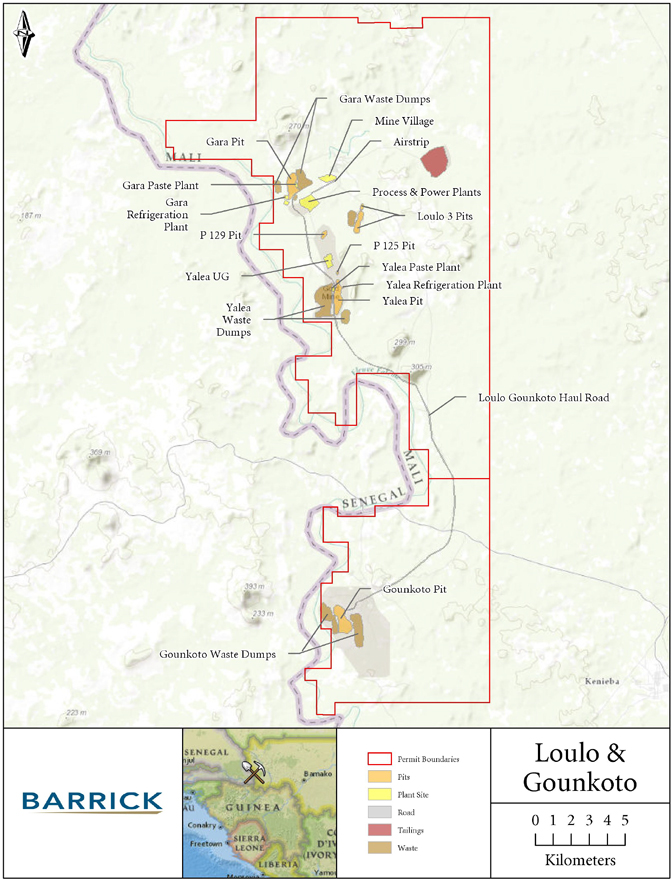

Loulo-Gounkoto(80%基数)

バーリックはLoulo-Gounkotoの80%の権益(本年度の情報テーブルについては、材料資産であり、材料 Loulo-Gounkoto鉱山総合体を参照)で約547,000オンスの金を生産し、その販売コストは1オンス1,153ドル、総維持コストは1オンス1,076ドル、総現金コストは1オンス778ドルであるのに対し、2021年の約560オンスの金の販売コストは1オンス当たり1,049ドルであり、すべての維持コストは1オンス970ドル、総現金コストは1オンス650ドルである。2022年には、金の販売コストは、採鉱計画と一致した加工品位の低下や消耗品やエネルギー価格による投入コスト上昇の負の影響を受けることができる。これは、西アフリカ諸国経済共同体が2022年上半期にマリに国境閉鎖を実施した後の後方勤務費用の増加と結びついている。これらの制裁は2022年7月に解除され、2022年第3四半期に正常化された

Loulo-Gounkotoでは、2023年の金生産量における権益シェアは510-56万オンスの間にあり、2022年の生産量レベルと一致すると予想されている。バーリックは、2023年には、金による販売コストは1オンス1,100ドルから1,180ドルの間になり、総維持コストは1オンス1,070ドルから1,150ドルの間と予想され、総現金コストは1オンス750ドルから810ドルの間になると予想されている。この三つのすべての措置は2022年と一致すると予想される。A All-in 維持コストと現金1オンス当たりの総コストは非GAAP財務業績測定基準である。1オンス当たりの総合維持コストと総現金コストの説明については、本年度の情報テーブル188~213ページの非GAAP財務計量、1オンス当たりの総現金コスト、1オンス当たりの総合維持コスト、1オンス当たりの総合コスト、1ポンド当たりのC 1現金コスト、1ポンド当たりの総合維持コストを参照されたい

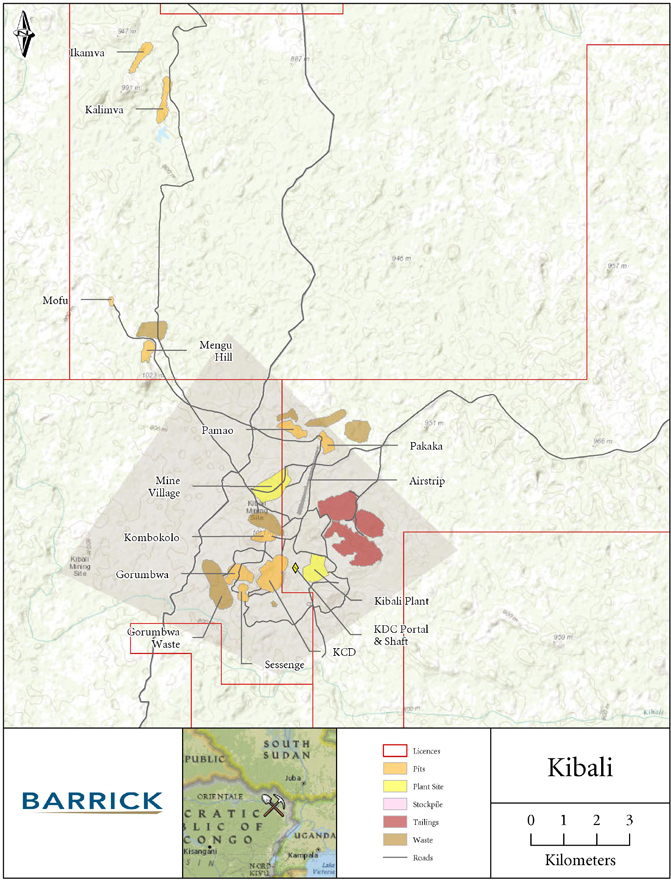

Kibali(45%基数)

バーリックは2022年にKibali(本年度の資料表については重要財産であり、材料br資産およびKibali鉱を参照)の45%の権益で約337,000オンスの金を生産し、販売コストは1オンス1,243ドル、全体維持コストは1オンス948ドル、現金総コストは1オンス703ドルであるのに対し、2021年の約366,000オンスの金の販売コストは1オンス1,016ドル、総合維持コストは1オンス818ドル、現金総コストは1オンス627ドルである。2022年に、金の販売コストは比較的に高い減価償却費用及び高いエネルギー価格及び低い加工品レベルのマイナス影響を受けることができる

Kibaliでは、2023年の金生産量における権益シェアは320-36万オンスの間にあり、2022年の生産量レベルと一致すると予想されている。バーリックは、2023年、金による販売コストは1オンス1080ドルから1160ドルの間で、2022年の水準を下回ると予測している。すべての維持コストは1オンス880ドルから960ドルの間で、2022年の水準と一致すると予想される。総現金コストは1オンス710ドルから770ドルの間で、2022年の水準を上回ると予想される。?すべての維持コストと1オンス当たりの現金総コストは非GAAP財務業績測定基準です。1オンス当たりの総合維持コストと総現金コストの説明については、本年度の情報テーブル188~213ページの非GAAP財務計量を参照してください:1オンス当たりの総現金コスト、1オンス当たりの総合維持コスト、1オンス当たりの総合コスト、1ポンド当たりの現金コスト、1ポンド当たりの総合維持コスト

ヴェラデロ(50%基数)

バーリックはVeladero鉱の50%の権益を2022年に約195,000オンスの金を生産し、1オンス1,628ドルの金販売コストで計算すると、総合維持コストは1オンス1,528ドル、総現金コストは1オンス890ドルであるのに対し、2021年の金生産量は約172,000オンスの金の販売コストは1オンス1,256ドル、総維持コストは1オンス1,493ドル、総現金コストは1オンス816ドルである。2022年の金販売コスト上昇の主な原因は、エネルギー価格の投入コスト上昇と、重大なインフレ圧力に関連する労働力と請負業者費用の増加に加え、アルゼンチンの持続的な厳格な外貨規制である。それはもっと遠くなった

- 30 -

高い減価償却費用と2022年第4四半期に記録された4200万ドルの可変純資産減価の影響を受けている

Minera Andina del Sol SRL(前身はMineraアルゼンチンGold SRL)は、2017年3月と2016年9月に発生した金含有プロセス解決策の放出に関する運営イベント に関するサンフアン省鉱務局の総合規制プログラムの対象である

これらの事項に関するより多くの情報は、法律事項、法律訴訟、Veladero訴訟、運営事故、関連訴訟を参照されたい

Veladeroでは、同社は2023年の帰属可能な生産量が160~18万オンスの間で、2022年の生産量水準を下回ると予想している。バーリックは、金による販売コストは1オンス1,630ドルから1,710ドルの間にあり、総維持コストは1オンス1,550ドルから1,630ドルと予想され、2023年の総現金コストは1オンス1,060ドル~1,120ドルと予想される。この三つの指標はいずれも2022年の水準を超えると予想される。Veladeroの運営コストはまた地域のインフレと為替レートの変動に非常に敏感だ。同社は2023年のアルゼンチンペソの平均為替レートを170:1ドルと仮定している。すべての維持コストと1オンス当たりの現金総コストは非GAAP財務業績評価基準です。1オンス当たりの総合維持コストと総現金コストの説明については、本年度の情報テーブル188~213ページの非GAAP財務測定基準を参照してください:1オンス当たりの総現金コスト、1オンス当たりの総合維持コスト、1オンス当たりの総合コスト、1ポンド当たりの現金コスト、1ポンドあたりの総合維持コスト

Veladero合弁企業の管理、所有権と共同運営はバリックと山東の間の株主合意条項の制約を受ける

北マーラ(84%の基数)

2022年、北マーラは約26.3万オンスの金を生産したが、金の販売コストは1オンス979ドル、総維持コストは1オンス1,028ドル、総現金コストは1オンス741ドルであるが、2021年の金生産量は約26万オンスであり、金の販売コストは1オンス966ドル、総維持コストは1オンス1,001ドル、総現金コストは1オンス777ドルである。2022年、金の販売コストは2021年と横ばいに帰することができる

北マーラでは、2023年の金生産量における権益シェアは230~26万オンスの間で、2022年の生産量水準を下回ると予想されている。バーリックは、2023年には、金による販売コストは1オンス1120ドルから1200ドルの間になり、総現金コストは1オンス900ドルから960ドルの間と予想され、総維持コストは1オンス1240ドルから1320ドルと予想される。この三つの指標はいずれも2022年の水準を超えると予想される。?すべての維持コストと1オンス当たりの現金総コストは非GAAP財務業績測定基準です。1オンス当たりの総合維持コストと総現金コストの説明については、本年度の情報テーブル188~213ページの非GAAP財務計量を参照してください:1オンス当たりの総現金コスト、1オンス当たりの総合維持コスト、1オンス当たりの総合コスト、1ポンド当たりの現金コスト、1ポンド当たりの総合維持コスト

Bulyanhulu(84%基数)

2022年、Bulyanhuluは約19.6万オンスの金を生産したが、金の販売コストは1オンス1,211ドル、総維持コストは1オンス1,156ドル、総現金コストは1オンス868ドルであったのに対し、2021年の約17.8万オンスの金の販売コストは1オンス1,079ドル、総維持コストは1オンス891ドル、総現金コストは1オンス709ドルであった。2022年、金の販売コストは消費財とエネルギー価格による投入コスト上昇の負の影響を受けることができる

- 31 -

Bulyanhuluでは、当社は2023年の金生産量の権益シェアが16万~19万オンスの間で、2022年の生産量水準を下回ると予想している。バーリックは、2023年には、金による販売コストは1オンス1,230ドルから1,310ドルの間になり、総現金コストは1オンス880ドルから940ドルの間と予想され、総維持コストは1オンス1,160ドルから1,240ドルと予想される。この三つの指標はいずれも2022年の水準を超えると予想される。A All-in 維持コストと現金1オンス当たりの総コストは非GAAP財務業績測定基準である。1オンス当たりの総合維持コストと総現金コストの説明については、本年度の情報テーブル188~213ページの非GAAP財務計量、1オンス当たりの総現金コスト、1オンス当たりの総合維持コスト、1オンス当たりの総合コスト、1ポンド当たりのC 1現金コスト、1ポンド当たりの総合維持コストを参照されたい

他鉱山(金)

2022年、トンゴンは約18万オンスの金を生産し、販売コストは1オンス1,748ドル、総維持コストは1オンス1,592ドル、総現金コストは1オンス1,396ドルである

トンゴンでは、同社は2023年の金生産量が18万から21万オンスの間で、2022年の生産量レベルと一致すると予想している。バーリックは、2023年には、金による販売コストは1オンス1,260ドルから1,340ドルの間になり、すべての維持コストは1オンス1,240ドルから1,320ドルの間になると予想され、総現金コストは1オンス1,070ドルから1,130ドルの間になると予想されている。この三つの指標はすべて2022年以下になると予想される

2022年、Hemloは約13.3万オンスの金を生産したが、金の販売コストは1オンス1,628ドル、総維持コストは1オンス1,788ドル、総現金コストは1オンス1,409ドルだった

Hemloでは,2023年の金生産量は15万から17万オンスの間で,2022年の生産量br水準を超えると予想されている。バーリックは、2023年、金による販売コストは1オンス1,400ドルから1,480ドルの間になり、総維持コストは1オンス1,590ドルから1,670ドルと予想され、総現金コストは1オンス1,210ドルから1,270ドルの間になると予想している。この三つの指標はいずれも2022年を下回ると予想される

Porgeraは会社の2022年の指導から除外され、2023年の指導からも除外される。これは,ポゲラが2020年4月25日にこの鉱の一時的な維持·維持を決定した後,ポゲラの将来運営の時間と範囲に関する不確実性によるものである。同社はパプアニューギニア政府と建設的な議論を行っており、2023年にポゲラが運営を再開するための解決策を見つけることに楽観的である。Barrickは,すべての最終合意を実行して起動プロトコルを実施し,再開放の残りの条件(BNLの米国国税局(IRC)2006~2015年の納税評価に対する異議解決を含む)を満たし,鉱山運転の全面再開のスケジュール を決定した後にガイドラインを更新する予定である。より多くの情報については、次の法律訴訟とポゲラ特別採鉱賃貸契約を参照してください

すべての維持コストと1オンス当たりの現金総コストは非GAAP財務業績測定基準です。1オンス当たりの総合維持コストと総現金コストの説明については、本年度の情報テーブル188~213ページの非GAAP財務指標を参照してください:1オンス当たりの総現金コスト、1オンス当たりの総合維持コスト、1オンス当たりの総合コスト、1ポンド当たりの現金コスト、1ポンド当たりの総合維持コスト

他鉱山(銅鉱)

Lumwanaは2022年に約2.67億ポンドの銅を生産したが,銅の販売コストは1ポンド2.42ドル,総維持コストは1ポンド3.63ドル,C 1現金コストは1ポンド1.89ドルであった

- 32 -

Lumwanaでは,同社は2023年の銅生産量が2.6億から2.9億ポンドの間で,2022年の生産量レベルと一致すると予想している。バーリックは、2023年には銅による販売コストが1ポンド当たり2.45ドルから2.75ドルの間になり、C 1現金コストは1ポンド当たり2.00ドルから2.20ドルの間で、いずれも2022年の水準を超えると予想している。すべての維持コストは1ポンド3.20ドルから3.50ドルの間で、2022年の水準を下回ると予想される

BarrickはZaldívarの50%の権益で約9800万ポンドの銅を生産し、2022年にはbr}銅の販売コストが1ポンド当たり3.12ドル、総維持コストが1ポンド当たり2.95ドル、C 1現金コストが1ポンド当たり2.36ドルであることに起因する

Zaldívarでは、2023年の銅生産量における権益シェアは1億~1.1億ポンドであり、2022年の生産量レベルを超えると予想されている。バーリックは、2023年には銅による販売コストが1ポンド当たり3.40ドルから3.70ドルの間になると予想しているが、C 1現金コストは1ポンド当たり2.60ドルから2.80ドルの間で、2022年の水準を上回ると予想している。総維持コストは1ポンド2.90ドルから3.20ドルと予想され,2022年の水準と一致する

バリックはJabal Sayidの50%の権益で約7500万ポンドの銅を生産し、2022年にはbr銅の販売コストが1ポンド1.52ドル、総維持コストが1ポンド1.36ドル、C 1現金コストが1ポンド1.26ドルであることに起因する

Jabal Sayidでは,2023年の銅生産量における権益シェアは6500万から7500万ポンドの間であり,2022年の生産量レベルと一致すると予想されている。バーリックは、2023年には、銅による販売コストは1ポンド1.80ドルから2.10ドルの間になり、C 1現金コストは1ポンド当たり1.50ドル~1.70ドルと予想され、すべての維持コストは1ポンド1.60ドルから1.90ドルの間になると予想されている。この三つの指標はいずれも2022年を超えると予想される

?すべての維持コストとC 1ポンドあたりの現金コストは、非GAAP財務業績測定基準です。1ポンド当たりの総合維持コストと1ポンド当たりのC 1現金コストの説明については、本年度の情報テーブル188~213ページの非GAAP財務計量を参照してください:1オンス当たりの総現金コスト、1オンス当たりの総合維持コスト、1オンス当たりの総合維持コスト、1ポンド当たりのC 1現金コスト、および1ポンド当たりの総合維持コスト

鉱物埋蔵量と鉱物資源

金備蓄

2022年12月31日現在、バーリック金は明らかにされ可能な総埋蔵量は7600万オンス、平均品位は1.67 g/トンであり、1オンス1,300ドルと報告されており、2021年末に報告された平均品位1.71 g/トンの6,900万オンスより1オンス1,200ドル増加している。Barrick鉱物埋蔵量試算に用いられた商品価格の変化は、業務全体のインフレコスト増加をバランスさせ、その備蓄ベースの品質を維持している。 しかし、埋蔵量が前年比約10%増加したことは、商品価格が変化したと仮定した結果ではない。逆に,これは有機成長および当社が地質,岩土と幾何モデル(特にBarrickの一級黄金資産)を統合することで鉱体の理解を改善することによって推進されている。2022年には、Kibali、Loulo-Gounkoto、Cortez、Pueblo Viejoで予備補充(枯渇控除)が実現されます

前年同期と比較して,品位を保ちながら埋蔵量は670万オンス(控除消費)増加しており,保留価格が増加しているにもかかわらず仮定している。新しいNaranjo尾鉱貯蔵施設の事前実行可能性研究が完成したため、Pueblo Viejoの帰属可能性はすでに明らかにされ、可能な埋蔵量(損失控除後)は650万オンス大幅に増加し、この前年比変化は直接の結果である。詳細についてはPUEBLO VIEJO MILE?材料特性を参照されたい

- 33 -

2022年に、当社は約1,150万オンスの純埋蔵量をbrに変換し、明らかかつ可能な帰属埋蔵量に変換した。これは採鉱消費約480万オンスと比較して、印象的な239%のオンス代替量に相当する

Loulo-Gounkoto、Kibali、North Mara、Bulyanhulu、Thomonの貢献の下で、アフリカと中東地域はbr}が枯渇する前に240万オンスの純埋蔵量を帰属可能な明らかで可能な埋蔵量に変換した。Loulo−Gounkotoでは,主にYaleaとGara地下鉱山およびFaraba露天鉱の拡張が年間消費に代わっているためである。Kibaliでは,KCD地下11000鉱脈の最新地下実行可能性研究が完了し,枯渇前に明らかにされ可能な埋蔵量が62万オンス増加した。北マーラでは,Gokonaの地下拡張に焦点を当て,枯渇前の帰属可能性が明らかにされ可能な埋蔵量を44万オンス増加させることに成功した

北米地域は枯渇前に180万オンスの純埋蔵量を帰属可能な明らかかつ可能な埋蔵量に変換した。これは主にCortezのRobertson露天鉱プロジェクトが前期実行可能性研究を完成し、Hemlo露天鉱の新しい抵抗を達成したためである。そのため、Robertsonの初の明らかと可能な黄金埋蔵量は1,000,000オンスと推定され、0.46 g/トンである。Cortezの採鉱計画における酸化物工場原料の主要源としての一里塚である。同様に,新たなhemlo露天採掘は2027年に開始され,1.49 g/トンで86万オンスの金の可能埋蔵量が増加する予定である。この地域で明らかにされ、可能な帰属可能な埋蔵量は現在3,100万オンスと推定され、平均品位は2.54 g/トンである

ラテンアメリカおよびアジア太平洋地域の純埋蔵量は730万オンスであり、すでに明らかにされ、可能な帰属埋蔵量に転換された。最も注目すべきは、Pueblo Viejoは新しいNaranjo尾鉱貯蔵施設の事前実行可能な研究を完成し、650万オンスの帰属可能性が明らかにされ、可能な埋蔵量(損失控除)を増加させ、鉱山寿命を2040年後に延長した

黄金資源

Barrickの帰属可能な測定と指示金資源量は2022年12月31日現在、1.8億オンス、平均品位は1.07 g/トンであるのに対し、2021年12月31日現在、金資源量は1.6億オンス、平均品位は1.50 g/トンであることが測定·指示されている。2022年12月31日現在、バリックの帰属推定金資源は4200万オンス、平均品位は0.8 g/トンであるが、2021年12月31日現在、金の資源量は4200万オンス、平均品位は1.3 g/トンと推定されている。全体的な降格はReko Diqが増加したためである.この前年比増加の帰属可能な黄金鉱物資源は未来の潜在埋蔵量の増加を支持した

銅

2022年12月31日現在、明らかにされ可能な銅鉱埋蔵量は120億ポンド、平均品位は0.38%であることに起因する。これは前年の平均品位0.38%の120億ポンドの鉱物埋蔵量と横ばいである

2022年12月31日現在,帰属測定と指示可能な銅鉱資源量は440億ポンド,平均品位は0.39%,推定された銅鉱資源量は150億ポンド,平均品位は0.4%であった。これに対し,前年度の帰属可能測定と指示銅鉱資源量は240億ポンド,平均品位は0.35%,推定された銅鉱資源量は21億ポンド,平均品位は0.2%であった。鉱物資源総量のこの増加は、Lumwanaスーパー鉱場の拡張を支持する初歩的な経済評価の成功と、2022年12月のプロジェクト再建後にReko Diqに組み入れられたためである。帰属可能な銅鉱資源量の前年比増加は未来の潜在埋蔵量の増加を支持した

- 34 -

仮説と方法

2022年、すべての鉱物埋蔵量は、1オンス当たり1,300ドルの金価格、仮定した1オンス18.00ドルの白銀価格、仮定した1ポンド当たり3.00カナダドルの銅価格、および1.30カナダドル:1の長期平均為替レートを用いて計算され、2021年に使用された価格仮定よりも高いが、Zaldívarは除く、その2022年と2021年の鉱物埋蔵量はAntofagasta基準に基づいて計算され、仮定銅価格はそれぞれ1ポンド当たり3.30ドルと3.10ドルである。埋蔵量推定には、現在および/または予想される採鉱計画および各物件のコストレベルが含まれる

2022年の埋蔵量を計算するための価格仮定は、プロジェクト経済を評価するためのバリックの価格仮定と一致する。各鉱物、プロジェクト、運営の年間埋蔵量を確認する際、Barrickは毎年12月31日に埋蔵量テストを行い、埋蔵量からの将来の未割引キャッシュフローが正であることを検証する。br}キャッシュフローにはすべての沈没コストは含まれておらず、将来の運営と閉鎖費用および任意の将来の資本コストのみを考慮する

2022年、すべての鉱物資源の仮定金価格は1オンス1,700ドル、白銀価格は1オンス21.00ドル、銅価格は1ポンド3.75ドルと仮定し、2021年にバーリックが運営した資産の仮定した金は1オンス1,500ドル、白銀は1オンス20.50ドル、銅は1ポンド3.50ドルであるが、Zaldívarを除いて、2022年と2021年の鉱物資源はAntofagasta基準に基づいて計算され、銅価格はそれぞれ1ポンド3.75ドルと3.60ドルと仮定されている。バリック2022年の鉱物資源は引き続き包括性に基づいて報告され、鉱物埋蔵量を形成するすべての地域を含む。すべての露天鉱物資源は1つの白い殻に含まれ、すべての地下鉱物資源は最適化された採掘可能な形状に含まれている

2022年の鉱物埋蔵量と鉱物資源は金、銅、銀の総合価値で推定される。そのため,銅や銀を生産し,主要製品や副産物として販売されているすべての資産が鉱物埋蔵量と鉱物資源を報告している。Barrickの鉱物資源と鉱物埋蔵量はbrトンと推定され,金と銀のオンスおよびポンドの銅は第2の重要な数字として報告されている。すべての鉱物資源は包括的な基礎の上で報告されており、鉱物埋蔵量を形成するすべての地域を含め、鉱物資源の停止値と関連商品価格によって報告されている。金(g/t),銀(g/t)および銅(%)のすべての測定および指示された鉱物資源品位推定およびすべての明らかかつ可能な鉱物埋蔵量品位推定は2桁小数点単位で報告され,すべて推定された金(g/t),銀(g/t)および銅(%)の鉱物資源品位推定は1桁で報告されている

Barrickの埋蔵量および資源は、CIMによって採択された定義およびベストプラクティスガイドライン(br}ガイドライン)に基づいて2022年12月31日まで推定され、National Instrument 43-101に組み込まれている(“技術および商業用語語彙表”参照)。鉱場,採掘方法,埋蔵量に含まれる鉱石のタイプに応じて,異なるカットオフ品位を採用した。すでに各鉱物プロジェクトに適した業界標準方法を用いて鉱物資源、金属レベルと材料密度を推定し、各種の商業採鉱ソフトウェアパッケージをサポートしている。埋蔵量推定に使用されているカットオフ品位については、次のバリック鉱物埋蔵量と資源表の注釈を参照してください。 バリックの正常データ確認プログラムは見積もりに使われています。鉱物資源および埋蔵量の背後のサンプリング、分析およびテストデータは、Barrick、その合弁パートナーまたはその合弁運営会社(状況に応じて)の従業員によって合格者および/または独立合格者の監督下で確認されている(“科学技術情報”参照)。検証プログラムには 業界標準品質制御プログラムがある.採取した地質モデリングと鉱物資源評価のための掘削サンプルは会社の各物件とプロジェクトの地質部門が直接監督する。モデル化および資源推定に使用されるすべてのbrドリルバンド、測定および分析情報は、鉱山データベース全体に入る前に、作業員地質学者によって手動で確認され、許可された。サンプル準備と分析は独立実験室または現場実験室で行い,この場合は独立実験室検証結果を用いた。プログラムは

- 35 -

ドリルから実験室へのサンプルの輸送中の安全性を確保します。各物件とプロジェクトの掘削とサンプリングに関する品質保証プログラム、データ検証と分析プロトコルは業界が認可した品質制御法に符合する。定期的に鉱物埋蔵量と鉱物資源評価過程とプログラムに対して内部監査を行う

バリックはカナダ証券監督機関の要求に基づいて、National Instrument 43-101にその準備金を報告する。カナダの開示基準は米国の取引法の開示要求とは異なる可能性がある。詳細は?報告通貨、財務、備蓄?情報を参照してください

当社は以下や今年度の資料表内の他の場所の鉱物埋蔵量数字を詳細に作成·確認しているが、この数字は推定数字であり、一部は前向き資料やいくつかの仮定に基づいており、示された鉱物埋蔵量レベルが生じる保証はない。明らかにされ、可能な埋蔵量の推定は実際の生産経験に基づいて再計算する必要があるかもしれない。金,銅および銀の市場価格変動,生産コストの上昇や回収率の低下などの要因は,特定の地点や複数地点での埋蔵量の開発に利益がないことが明らかにされている可能性がある。実際の結果が以下に示す結果とは異なる要因およびリスクをもたらす可能性のあるより詳細な情報については、リスク要因および前向き情報を参照されたい

“技術と業務用語用語表”を参照して、以下の用語のbr定義を参照してください:鉱物資源の推定、鉱物資源の推定、鉱物資源の指示、鉱物資源の測定、鉱物埋蔵量、可能な鉱物埋蔵量、および明らかにされた鉱物埋蔵量

- 36 -

| 金鉱物埋蔵量1,2,3,12,13,14,15 | ||||||||||||||||||||||||||||||||||||||||

| 2022年12月31日まで | 長い間試練を経た | 可能性が高い | 合計して | |||||||||||||||||||||||||||||||||||||

| 帰属可能なオンスによって | 公トン

(公トン) |

等級.等級

(g/トン) |

包含 Ozs

(蚊) |

公トン

(公トン) |

等級.等級

(g/トン) |

包含 Ozs

(蚊) |

公トン

(公トン) |

等級.等級

(g/トン) |

包含 Ozs

(蚊) |

|||||||||||||||||||||||||||||||

| アフリカと中東 |

||||||||||||||||||||||||||||||||||||||||

| 布連胡魯地下(84.00%) |

2.2 | 7.16 | 0.50 | 11 | 6.18 | 2.2 | 13 | 6.34 | 2.7 | |||||||||||||||||||||||||||||||

| Jabal Sayid曲面 |

0.069 | 0.34 | 0.00076 | — | — | — | 0.069 | 0.34 | 0.00076 | |||||||||||||||||||||||||||||||

| ジャバル·サイド地下だ |

5.8 | 0.20 | 0.038 | 7.5 | 0.39 | 0.094 | 13 | 0.31 | 0.13 | |||||||||||||||||||||||||||||||

| Jabal Sayid(50.00%)合計 |

5.9 | 0.21 | 0.039 | 7.5 | 0.39 | 0.094 | 13 | 0.31 | 0.13 | |||||||||||||||||||||||||||||||

| キバリ表面 |

5.4 | 2.07 | 0.36 | 15 | 2.19 | 1.0 | 20 | 2.16 | 1.4 | |||||||||||||||||||||||||||||||

| キバル地下 |

9.1 | 4.31 | 1.3 | 14 | 4.15 | 1.9 | 23 | 4.21 | 3.2 | |||||||||||||||||||||||||||||||

| Kibali(45.00%)合計 |

14 | 3.47 | 1.6 | 29 | 3.15 | 3.0 | 44 | 3.26 | 4.6 | |||||||||||||||||||||||||||||||

| ルイス-Gounkotoサーフェス |

11 | 2.48 | 0.89 | 14 | 2.78 | 1.3 | 25 | 2.65 | 2.2 | |||||||||||||||||||||||||||||||

| ルロ·グコット地下だ |

8.9 | 4.86 | 1.4 | 19 | 5.04 | 3.1 | 28 | 4.98 | 4.5 | |||||||||||||||||||||||||||||||

| Loulo-Gounkoto(80.00%) |

20 | 3.54 | 2.3 | 34 | 4.08 | 4.4 | 54 | 3.87 | 6.7 | |||||||||||||||||||||||||||||||

| 北馬ラーメン |

0.25 | 3.43 | 0.028 | 29 | 2.05 | 1.9 | 29 | 2.06 | 2.0 | |||||||||||||||||||||||||||||||

| 北マーラ地下 |

0.21 | 3.68 | 0.025 | 9.3 | 3.42 | 1.0 | 9.5 | 3.43 | 1.0 | |||||||||||||||||||||||||||||||

| 北マーラ(84.00%) |

0.46 | 3.55 | 0.053 | 39 | 2.38 | 2.9 | 39 | 2.40 | 3.0 | |||||||||||||||||||||||||||||||

| 東貢面(89.70%) |

3.9 | 2.36 | 0.30 | 3.9 | 2.14 | 0.26 | 7.8 | 2.25 | 0.56 | |||||||||||||||||||||||||||||||

| アフリカと中東の合計 |

47 | 3.17 | 4.8 | 120 | 3.24 | 13 | 170 | 3.22 | 18 | |||||||||||||||||||||||||||||||

| ラテンアメリカとアジア太平洋地域 |

||||||||||||||||||||||||||||||||||||||||

| 北アビル表面(50.00%) |

110 | 0.65 | 2.4 | 480 | 0.59 | 9.2 | 600 | 0.60 | 12 | |||||||||||||||||||||||||||||||

| ポゲラ曲面4 |

— | — | — | 5.0 | 3.55 | 0.57 | 5.0 | 3.55 | 0.57 | |||||||||||||||||||||||||||||||

| 地下ポゲラ4 |

0.66 | 6.69 | 0.14 | 2.2 | 7.05 | 0.51 | 2.9 | 6.96 | 0.65 | |||||||||||||||||||||||||||||||

| ポゲラ(24.50%)4 |

0.66 | 6.69 | 0.14 | 7.2 | 4.64 | 1.1 | 7.9 | 4.81 | 1.2 | |||||||||||||||||||||||||||||||

| Pueblo Viejo表面(60.00%) |

35 | 2.29 | 2.6 | 140 | 2.16 | 9.7 | 170 | 2.19 | 12 | |||||||||||||||||||||||||||||||

| Veladero表面(50.00%) |

8.0 | 0.41 | 0.11 | 77 | 0.74 | 1.8 | 85 | 0.71 | 1.9 | |||||||||||||||||||||||||||||||

| ラテンアメリカとアジア太平洋地域の合計 |

160 | 1.02 | 5.2 | 710 | 0.96 | 22 | 870 | 0.97 | 27 | |||||||||||||||||||||||||||||||

| 北米.北米 |

||||||||||||||||||||||||||||||||||||||||

| カリン曲面 |

9.8 | 2.48 | 0.79 | 63 | 2.24 | 4.6 | 73 | 2.27 | 5.4 | |||||||||||||||||||||||||||||||

| カーリン地下 |

11 | 9.27 | 3.3 | 6.0 | 7.90 | 1.5 | 17 | 8.79 | 4.8 | |||||||||||||||||||||||||||||||

| カリン(61.50%)合計 |

21 | 6.07 | 4.1 | 69 | 2.73 | 6.1 | 90 | 3.50 | 10 | |||||||||||||||||||||||||||||||

| Cortez曲面 |

0.76 | 2.65 | 0.065 | 110 | 0.88 | 3.0 | 110 | 0.90 | 3.1 | |||||||||||||||||||||||||||||||

| コルテス地下5 |

0.60 | 9.44 | 0.18 | 26 | 7.74 | 6.4 | 26 | 7.78 | 6.5 | |||||||||||||||||||||||||||||||

| Cortez(61.50%)の合計 |

1.4 | 5.63 | 0.25 | 130 | 2.22 | 9.4 | 130 | 2.26 | 9.6 | |||||||||||||||||||||||||||||||

| ヘムロ曲面 |

— | — | — | 18 | 1.49 | 0.86 | 18 | 1.49 | 0.86 | |||||||||||||||||||||||||||||||

| ヘルムロ地下 |

0.50 | 4.93 | 0.079 | 4.6 | 4.87 | 0.73 | 5.1 | 4.88 | 0.81 | |||||||||||||||||||||||||||||||

| ヘルムロ(100%)総得点 |

0.50 | 4.93 | 0.079 | 23 | 2.19 | 1.6 | 23 | 2.25 | 1.7 | |||||||||||||||||||||||||||||||

| 鳳凰面(61.50%) |

8.5 | 0.71 | 0.19 | 96 | 0.58 | 1.8 | 100 | 0.59 | 2.0 | |||||||||||||||||||||||||||||||

| 緑松石尾根表面 |

10 | 2.29 | 0.75 | 0.28 | 1.38 | 0.013 | 11 | 2.27 | 0.77 | |||||||||||||||||||||||||||||||

| 地下緑松石嶺 |

10 | 10.20 | 3.4 | 12 | 9.51 | 3.8 | 23 | 9.82 | 7.2 | |||||||||||||||||||||||||||||||

| 緑松石嶺(61.50%) |

21 | 6.26 | 4.1 | 13 | 9.33 | 3.8 | 33 | 7.43 | 8.0 | |||||||||||||||||||||||||||||||

| 北米合計 |

52 | 5.24 | 8.7 | 330 | 2.12 | 23 | 380 | 2.54 | 31 | |||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||

| 合計して |

260 | 2.26 | 19 | 1,200 | 1.53 | 57 | 1,400 | 1.67 | 76 | |||||||||||||||||||||||||||||||

バーリック鉱産埋蔵量と資源表を参照してください

- 37 -

| 銅鉱埋蔵量 1,2,3,7,12,13,15,17 | ||||||||||||||||||||||||||||||||||||||||

| 2022年12月31日まで | 長い間試練を経た | 可能性が高い | 合計して | |||||||||||||||||||||||||||||||||||||

| 起因性ポンドに基づいて | 公トン

(公トン) |

CuGrading

(%) |

包含 CU

(米プロ野球大リーグ) |

公トン

(公トン) |

CU

(%) |

包含 CU

(米プロ野球大リーグ) |

公トン

(公トン) |

CU

(%) |

包含 CU

(米プロ野球大リーグ) |

|||||||||||||||||||||||||||||||

| アフリカと中東 |

||||||||||||||||||||||||||||||||||||||||

| 布連胡魯地下(84.00%) |

2.2 | 0.33 | 16 | 11 | 0.34 | 84 | 13 | 0.34 | 100 | |||||||||||||||||||||||||||||||

| Jabal Sayid曲面 |

0.069 | 2.64 | 4.0 | — | — | — | 0.069 | 2.64 | 4.0 | |||||||||||||||||||||||||||||||

| ジャバル·サイド地下だ |

5.8 | 2.25 | 290 | 7.5 | 2.28 | 380 | 13 | 2.26 | 670 | |||||||||||||||||||||||||||||||

| Jabal Sayid(50.00%)合計 |

5.9 | 2.25 | 290 | 7.5 | 2.28 | 380 | 13 | 2.27 | 670 | |||||||||||||||||||||||||||||||

| Lumwana表面(100%) |

89 | 0.51 | 1000 | 390 | 0.59 | 5,200 | 480 | 0.58 | 6,200 | |||||||||||||||||||||||||||||||

| アフリカと中東の合計 |

97 | 0.61 | 1,300 | 410 | 0.62 | 5,600 | 510 | 0.62 | 7,000 | |||||||||||||||||||||||||||||||

| ラテンアメリカとアジア太平洋地域 |

||||||||||||||||||||||||||||||||||||||||

| 北アビル表面(50.00%) |

110 | 0.19 | 480 | 480 | 0.23 | 2,400 | 600 | 0.22 | 2,900 | |||||||||||||||||||||||||||||||

| Zaldívar表面(50.00%) |

170 | 0.44 | 1600 | 38 | 0.31 | 260 | 210 | 0.42 | 1,900 | |||||||||||||||||||||||||||||||

| ラテンアメリカとアジア太平洋地域の合計 |

280 | 0.34 | 2,100 | 520 | 0.23 | 2,700 | 810 | 0.27 | 4,800 | |||||||||||||||||||||||||||||||

| 北米.北米 |

||||||||||||||||||||||||||||||||||||||||

| 鳳凰面(61.50%) |

11 | 0.16 | 40 | 130 | 0.16 | 470 | 140 | 0.16 | 510 | |||||||||||||||||||||||||||||||

| 北米合計 |

11 | 0.16 | 40 | 130 | 0.16 | 470 | 140 | 0.16 | 510 | |||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||

| 合計して |

390 | 0.40 | 3,500 | 1,100 | 0.37 | 8,800 | 1,500 | 0.38 | 12,000 | |||||||||||||||||||||||||||||||

バーリック鉱産埋蔵量と資源表を参照してください

| 銀鉱埋蔵量 1,2,3,7,12,13 | ||||||||||||||||||||||||||||||||||||||||

| 2022年12月31日まで | 長い間試練を経た | 可能性が高い | 合計して | |||||||||||||||||||||||||||||||||||||

| 帰属可能なオンスによって | 公トン

(公トン) |

アグレイド

(g/トン) |

包含 銀

(蚊) |

公トン

(公トン) |

銀

(g/トン) |

包含 銀

(蚊) |

公トン

(公トン) |

銀

(g/トン) |

包含 銀

(蚊) |

|||||||||||||||||||||||||||||||

| アフリカと中東 |

||||||||||||||||||||||||||||||||||||||||

| 布連胡魯地下(84.00%) |

2.2 | 6.90 | 0.48 | 11 | 5.91 | 2.1 | 13 | 6.07 | 2.6 | |||||||||||||||||||||||||||||||

| アフリカと中東の合計 |

2.2 | 6.90 | 0.48 | 11 | 5.91 | 2.1 | 13 | 6.07 | 2.6 | |||||||||||||||||||||||||||||||

| ラテンアメリカとアジア太平洋地域 |

||||||||||||||||||||||||||||||||||||||||

| 北アビル表面(50.00%) |

110 | 1.91 | 7.0 | 480 | 1.43 | 22 | 600 | 1.52 | 29 | |||||||||||||||||||||||||||||||

| Pueblo Viejo表面(60.00%) |

35 | 12.94 | 15 | 140 | 13.76 | 62 | 170 | 13.60 | 76 | |||||||||||||||||||||||||||||||

| Veladero表面(50.00%) |

8.0 | 12.72 | 3.3 | 77 | 14.62 | 36 | 85 | 14.44 | 39 | |||||||||||||||||||||||||||||||

| ラテンアメリカとアジア太平洋地域の合計 |

160 | 4.92 | 25 | 700 | 5.34 | 120 | 860 | 5.26 | 150 | |||||||||||||||||||||||||||||||

| 北米.北米 |

||||||||||||||||||||||||||||||||||||||||

| 鳳凰面(61.50%) |

8.5 | 7.46 | 2.0 | 96 | 6.24 | 19 | 100 | 6.34 | 21 | |||||||||||||||||||||||||||||||

| 北米合計 |

8.5 | 7.46 | 2.0 | 96 | 6.24 | 19 | 100 | 6.34 | 21 | |||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||

| 合計して |

170 | 5.07 | 28 | 810 | 5.45 | 140 | 980 | 5.39 | 170 | |||||||||||||||||||||||||||||||

バーリック鉱産埋蔵量と資源表を参照してください

- 38 -

| 金鉱資源1,2,3,8,9,12 | ||||||||||||||||||||||||||||||||||||||||||||||||||||

| 2022年12月31日まで | 測定済み(M)10 | (I)を明記する10 | (M)+(I)10 | 推論する11 | ||||||||||||||||||||||||||||||||||||||||||||||||

| 帰因に基づく オンス |

公トン

(公トン) |

等級.等級

(g/トン) |

コンテナブルドーザー

(蚊) |

公トン

(公トン) |

等級.等級

(g/トン) |

包含 Ozs

(蚊) |

包含

(蚊) |

公トン

(公トン) |

等級.等級

(g/トン) |

包含 Ozs

(蚊) |

||||||||||||||||||||||||||||||||||||||||||

| アフリカと中東 |

||||||||||||||||||||||||||||||||||||||||||||||||||||

| 布連胡魯面 |

0.0029 | 6.70 | 0.00062 | — | — | — | 0.00062 | — | — | — | ||||||||||||||||||||||||||||||||||||||||||

| 布連胡魯地下 |

3.3 | 10.24 | 1.1 | 21 | 5.88 | 3.9 | 5.0 | 17 | 8.4 | 4.6 | ||||||||||||||||||||||||||||||||||||||||||

| ブルフルー(84.00%) |

3.3 | 10.24 | 1.1 | 21 | 5.88 | 3.9 | 5.0 | 17 | 8.4 | 4.6 | ||||||||||||||||||||||||||||||||||||||||||

| Jabal Sayid曲面 |

0.069 | 0.34 | 0.00076 | — | — | — | 0.00076 | — | — | — | ||||||||||||||||||||||||||||||||||||||||||

| ジャバル·サイド地下だ |

7.8 | 0.33 | 0.083 | 7.3 | 0.41 | 0.097 | 0.18 | 1.5 | 0.6 | 0.027 | ||||||||||||||||||||||||||||||||||||||||||

| Jabal Sayid(50.00%)合計 |

7.9 | 0.33 | 0.084 | 7.3 | 0.41 | 0.097 | 0.18 | 1.5 | 0.6 | 0.027 | ||||||||||||||||||||||||||||||||||||||||||

| キバリ表面 |

7.4 | 2.19 | 0.52 | 26 | 2.06 | 1.7 | 2.2 | 4.8 | 2.1 | 0.32 | ||||||||||||||||||||||||||||||||||||||||||

| キバル地下 |

12 | 4.63 | 1.8 | 24 | 3.97 | 3.1 | 4.9 | 8.4 | 2.9 | 0.79 | ||||||||||||||||||||||||||||||||||||||||||

| Kibali(45.00%)合計 |

20 | 3.70 | 2.3 | 50 | 2.98 | 4.8 | 7.1 | 13 | 2.6 | 1.1 | ||||||||||||||||||||||||||||||||||||||||||

| ルイス-Gounkotoサーフェス |

12 | 2.49 | 0.97 | 16 | 2.90 | 1.5 | 2.4 | 6.5 | 1.9 | 0.38 | ||||||||||||||||||||||||||||||||||||||||||

| ルロ·グコット地下だ |

17 | 4.39 | 2.5 | 28 | 4.63 | 4.2 | 6.7 | 16 | 2.9 | 1.5 | ||||||||||||||||||||||||||||||||||||||||||

| Loulo-Gounkoto(80.00%) |

30 | 3.61 | 3.4 | 44 | 4.02 | 5.7 | 9.1 | 22 | 2.6 | 1.9 | ||||||||||||||||||||||||||||||||||||||||||

| 北馬ラーメン |

18 | 2.25 | 1.3 | 23 | 1.79 | 1.3 | 2.6 | 4.1 | 1.4 | 0.19 | ||||||||||||||||||||||||||||||||||||||||||

| 北マーラ地下 |

0.77 | 2.28 | 0.057 | 28 | 2.21 | 2.0 | 2.0 | 15 | 1.6 | 0.75 | ||||||||||||||||||||||||||||||||||||||||||

| 北マーラ(84.00%) |

18 | 2.25 | 1.3 | 50 | 2.02 | 3.3 | 4.6 | 19 | 1.6 | 0.93 | ||||||||||||||||||||||||||||||||||||||||||

| 東貢面(89.70%) |

4.5 | 2.57 | 0.37 | 5.3 | 2.32 | 0.40 | 0.77 | 0.82 | 2.5 | 0.064 | ||||||||||||||||||||||||||||||||||||||||||

| アフリカと中東の合計 |

83 | 3.23 | 8.7 | 180 | 3.18 | 18 | 27 | 73 | 3.7 | 8.6 | ||||||||||||||||||||||||||||||||||||||||||

| ラテンアメリカとアジア太平洋地域 |

||||||||||||||||||||||||||||||||||||||||||||||||||||

| Alturas表面(100%) |

— | — | — | — | — | — | — | 180 | 0.9 | 5.4 | ||||||||||||||||||||||||||||||||||||||||||

| 北アビル表面(50.00%) |

190 | 0.63 | 3.9 | 1,100 | 0.53 | 19 | 22 | 370 | 0.4 | 4.4 | ||||||||||||||||||||||||||||||||||||||||||

| パスカル·ラマ表面(100%) |

43 | 1.86 | 2.6 | 390 | 1.49 | 19 | 21 | 15 | 1.7 | 0.86 | ||||||||||||||||||||||||||||||||||||||||||

| ポゲラ曲面4 |

0.39 | 3.98 | 0.049 | 14 | 2.78 | 1.3 | 1.3 | 6.1 | 2.2 | 0.43 | ||||||||||||||||||||||||||||||||||||||||||

| 地下ポゲラ4 |

0.99 | 6.16 | 0.20 | 5.0 | 6.04 | 0.97 | 1.2 | 1.8 | 6.6 | 0.39 | ||||||||||||||||||||||||||||||||||||||||||

| ポゲラ(24.50%)4 |

1.4 | 5.55 | 0.25 | 19 | 3.62 | 2.3 | 2.5 | 8.0 | 3.2 | 0.82 | ||||||||||||||||||||||||||||||||||||||||||

| Pueblo Viejo表面(60.00%) |

46 | 2.08 | 3.1 | 190 | 1.99 | 12 | 15 | 4.6 | 1.8 | 0.26 | ||||||||||||||||||||||||||||||||||||||||||

| Reko Diqサーフェス(50.00%)6 |

— | — | — | 1,800 | 0.26 | 15 | 15 | 570 | 0.2 | 3.7 | ||||||||||||||||||||||||||||||||||||||||||

| Veladero表面(50.00%) |

9.1 | 0.40 | 0.12 | 120 | 0.71 | 2.6 | 2.8 | 14 | 0.6 | 0.27 | ||||||||||||||||||||||||||||||||||||||||||

| ラテンアメリカとアジア太平洋地域の合計 |

290 | 1.06 | 9.9 | 3,600 | 0.60 | 69 | 79 | 1200 | 0.4 | 16 | ||||||||||||||||||||||||||||||||||||||||||

バーリック鉱産埋蔵量と資源表を参照してください

- 39 -

| 金鉱資源1,2,3,8,9,12 | ||||||||||||||||||||||||||||||||||||||||||||||||||||

| 2022年12月31日まで | 測定済み(M)10 | (I)を明記する10 | (M)+(I)10 | 推論する11 | ||||||||||||||||||||||||||||||||||||||||||||||||

| 帰因に基づく オンス |

公トン

(公トン) |

等級.等級

(g/トン) |

コンテナブルドーザー

(蚊) |

公トン

(公トン) |

等級.等級

(g/トン) |

包含

(蚊) |

包含

(蚊) |

公トン

(公トン) |

等級.等級

(g/トン) |

包含

(蚊) |

||||||||||||||||||||||||||||||||||||||||||

| 北米.北米 |

||||||||||||||||||||||||||||||||||||||||||||||||||||

| カリン曲面 |

29 | 2.18 | 2.0 | 140 | 1.94 | 8.5 | 11 | 60 | 1.2 | 2.4 | ||||||||||||||||||||||||||||||||||||||||||

| カーリン地下 |

24 | 7.80 | 5.9 | 13 | 6.74 | 2.7 | 8.7 | 13 | 7.3 | 3.2 | ||||||||||||||||||||||||||||||||||||||||||

| カリン(61.50%)合計 |

53 | 4.69 | 8.0 | 150 | 2.35 | 11 | 19 | 73 | 2.3 | 5.5 | ||||||||||||||||||||||||||||||||||||||||||

| Cortez曲面 |

0.99 | 2.78 | 0.089 | 160 | 0.87 | 4.4 | 4.5 | 110 | 0.4 | 1.5 | ||||||||||||||||||||||||||||||||||||||||||

| コルテス地下5 |

1.3 | 7.66 | 0.32 | 37 | 6.87 | 8.3 | 8.6 | 15 | 5.9 | 2.9 | ||||||||||||||||||||||||||||||||||||||||||

| Cortez(61.50%)の合計 |

2.3 | 5.53 | 0.40 | 190 | 2.02 | 13 | 13 | 130 | 1.1 | 4.4 | ||||||||||||||||||||||||||||||||||||||||||

| 東林面(50.00%) |

3.9 | 2.52 | 0.31 | 270 | 2.24 | 19 | 20 | 46 | 2.0 | 3.0 | ||||||||||||||||||||||||||||||||||||||||||

| 地下4マイル(100%) |

— | — | — | 1.5 | 10.01 | 0.49 | 0.49 | 7.8 | 10.5 | 2.7 | ||||||||||||||||||||||||||||||||||||||||||

| ヘムロ曲面 |

— | — | — | 42 | 1.40 | 1.9 | 1.9 | 2.4 | 1.0 | 0.079 | ||||||||||||||||||||||||||||||||||||||||||

| ヘルムロ地下 |

0.72 | 5.11 | 0.12 | 11 | 4.80 | 1.6 | 1.8 | 3.0 | 5.1 | 0.50 | ||||||||||||||||||||||||||||||||||||||||||

| ヘルムロ(100%)総得点 |

0.72 | 5.11 | 0.12 | 52 | 2.09 | 3.5 | 3.6 | 5.4 | 3.3 | 0.58 | ||||||||||||||||||||||||||||||||||||||||||

| 長峡谷表面 |

0.30 | 3.53 | 0.034 | 4.9 | 2.56 | 0.41 | 0.44 | 1.1 | 0.9 | 0.029 | ||||||||||||||||||||||||||||||||||||||||||

| 地下に峡谷が長い |

— | — | — | 1.1 | 10.68 | 0.38 | 0.38 | 0.53 | 9.1 | 0.16 | ||||||||||||||||||||||||||||||||||||||||||

| ロングキャニオン(61.50%) |

0.30 | 3.53 | 0.034 | 6.1 | 4.05 | 0.79 | 0.82 | 1.6 | 3.6 | 0.18 | ||||||||||||||||||||||||||||||||||||||||||

| 鳳凰面(61.50%) |

12 | 0.64 | 0.25 | 230 | 0.50 | 3.6 | 3.9 | 30 | 0.3 | 0.32 | ||||||||||||||||||||||||||||||||||||||||||

| 緑松石尾根表面 |

24 | 2.14 | 1.6 | 21 | 2.07 | 1.4 | 3.0 | 6.7 | 1.7 | 0.37 | ||||||||||||||||||||||||||||||||||||||||||

| 地下緑松石嶺 |

13 | 9.49 | 3.9 | 19 | 8.51 | 5.3 | 9.2 | 1.9 | 6.9 | 0.42 | ||||||||||||||||||||||||||||||||||||||||||

| 緑松石嶺(61.50%) |

36 | 4.72 | 5.5 | 40 | 5.19 | 6.6 | 12 | 8.6 | 2.9 | 0.79 | ||||||||||||||||||||||||||||||||||||||||||

| 北米合計 |

110 | 4.18 | 15 | 940 | 1.93 | 58 | 73 | 300 | 1.8 | 17 | ||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||

| 合計して |

480 | 2.13 | 33 | 4,700 | 0.96 | 150 | 180 | 1,500 | 0.8 | 42 | ||||||||||||||||||||||||||||||||||||||||||

バーリック鉱産埋蔵量と資源表を参照してください

- 40 -

| 銅鉱資源 1,3,7,8,9,12 | ||||||||||||||||||||||||||||||||||||||||||||||||||||

| 2022年12月31日まで | 測定済み(M)10 | (I)を明記する10 | (M)+(I)10 | 推論する11 | ||||||||||||||||||||||||||||||||||||||||||||||||

| 帰因に基づく ポンド |

公トン

(公トン) |

等級.等級

(%) |

コンテナ重量

(米プロ野球大リーグ) |

公トン

(公トン) |

等級.等級

(%) |

包含

(米プロ野球大リーグ) |

ポンドを含む

(米プロ野球大リーグ) |

公トン

(公トン) |

等級.等級

(%) |

包含

(米プロ野球大リーグ) |

||||||||||||||||||||||||||||||||||||||||||

| アフリカと中東 |

||||||||||||||||||||||||||||||||||||||||||||||||||||

| 布連胡魯面 |

0.0029 | 0.32 | 0.021 | — | — | 0.021 | — | — | — | |||||||||||||||||||||||||||||||||||||||||||

| 布連胡魯地下 |

3.3 | 0.44 | 32 | 21 | 0.31 | 140 | 170 | 17 | 0.4 | 130 | ||||||||||||||||||||||||||||||||||||||||||

| ブルフルー(84.00%) |

3.3 | 0.44 | 32 | 21 | 0.31 | 140 | 170 | 17 | 0.4 | 130 | ||||||||||||||||||||||||||||||||||||||||||

| Jabal Sayid曲面 |

0.069 | 2.64 | 4.0 | — | — | 4.0 | — | — | — | |||||||||||||||||||||||||||||||||||||||||||

| ジャバル·サイド地下だ |

7.8 | 2.6 | 450 | 7.3 | 2.36 | 380 | 830 | 1.5 | 1.3 | 44 | ||||||||||||||||||||||||||||||||||||||||||

| Jabal Sayid(50.00%)合計 |

7.9 | 2.6 | 450 | 7.3 | 2.36 | 380 | 830 | 1.5 | 1.3 | 44 | ||||||||||||||||||||||||||||||||||||||||||

| Lumwana表面(100%) |

140 | 0.48 | 1,500 | 960 | 0.55 | 12,000 | 13,000 | 820 | 0.5 | 8700 | ||||||||||||||||||||||||||||||||||||||||||

| アフリカと中東の合計 |

150 | 0.59 | 2,000 | 990 | 0.56 | 12,000 | 14,000 | 840 | 0.5 | 8,900 | ||||||||||||||||||||||||||||||||||||||||||

| ラテンアメリカとアジア太平洋地域 |

||||||||||||||||||||||||||||||||||||||||||||||||||||

| 北アビル表面(50.00%) |

170 | 0.21 | 790 | 1,000 | 0.21 | 4,700 | 5,500 | 360 | 0.2 | 1,400 | ||||||||||||||||||||||||||||||||||||||||||

| Reko Diqサーフェス(50.00%)6 |

— | — | — | 1,900 | 0.44 | 18,000 | 18,000 | 590 | 0.4 | 4,600 | ||||||||||||||||||||||||||||||||||||||||||

| Zaldívar表面(50.00%) |

360 | 0.40 | 3,200 | 200 | 0.37 | 1,600 | 4,800 | 20 | 0.4 | 160 | ||||||||||||||||||||||||||||||||||||||||||

| ラテンアメリカとアジア太平洋地域の合計 |

530 | 0.34 | 4,000 | 3,100 | 0.36 | 25,000 | 29,000 | 970 | 0.3 | 6,200 | ||||||||||||||||||||||||||||||||||||||||||

| 北米.北米 |

||||||||||||||||||||||||||||||||||||||||||||||||||||

| 鳳凰面(61.50%) |

15 | 0.15 | 52 | 320 | 0.15 | 1,000 | 1,100 | 32 | 0.1 | 93 | ||||||||||||||||||||||||||||||||||||||||||

| 北米合計 |

15 | 0.15 | 52 | 320 | 0.15 | 1,000 | 1,100 | 32 | 0.1 | 93 | ||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||

| 合計して |

700 | 0.39 | 6,000 | 4,500 | 0.39 | 38,000 | 44,000 | 1,800 | 0.4 | 15,000 | ||||||||||||||||||||||||||||||||||||||||||

バーリック鉱産埋蔵量と資源表を参照してください

- 41 -

| 銀鉱資源 1,3,7,8,9,12,13 | ||||||||||||||||||||||||||||||||||||||||||||||||||||

| 2022年12月31日まで | 測定済み(M)10 | (I)を明記する10 | (M)+(I)10 | 推論する11 | ||||||||||||||||||||||||||||||||||||||||||||||||

| 帰因に基づく オンス |

公トン

(公トン) |

アグレイド

(g/トン) |

包含

(蚊) |

公トン

(公トン) |

銀 等級.等級

(g/トン) |

包含

(蚊) |

銀を含む

(蚊) |

公トン

(公トン) |

銀 等級.等級

(g/トン) |

包含

(蚊) |

||||||||||||||||||||||||||||||||||||||||||

| アフリカと中東 |

||||||||||||||||||||||||||||||||||||||||||||||||||||

| 布連胡魯面 |

0.0029 | 7.00 | 0.00065 | — | — | — | 0.00065 | — | — | — | ||||||||||||||||||||||||||||||||||||||||||

| 布連胡魯地下 |

3.3 | 8.52 | 0.90 | 21 | 5.54 | 3.7 | 4.6 | 17 | 6.4 | 3.4 | ||||||||||||||||||||||||||||||||||||||||||

| ブルフルー(84.00%) |

3.3 | 8.52 | 0.90 | 21 | 5.54 | 3.7 | 4.6 | 17 | 6.2 | 3.4 | ||||||||||||||||||||||||||||||||||||||||||

| アフリカと中東の合計 |

3.3 | 8.52 | 0.90 | 21 | 5.54 | 3.7 | 4.6 | 17 | 6.2 | 3.4 | ||||||||||||||||||||||||||||||||||||||||||

| ラテンアメリカとアジア太平洋地域 |

||||||||||||||||||||||||||||||||||||||||||||||||||||

| 北アビル表面(50.00%) |

190 | 1.62 | 10 | 1,100 | 1.23 | 43 | 53 | 370 | 1.0 | 11 | ||||||||||||||||||||||||||||||||||||||||||

| パスカル·ラマ表面(100%) |

43 | 57.21 | 79 | 390 | 52.22 | 660 | 740 | 15 | 17.8 | 8.8 | ||||||||||||||||||||||||||||||||||||||||||

| Pueblo Viejo表面(60.00%) |

46 | 11.69 | 17 | 190 | 12.32 | 75 | 92 | 4.6 | 10.5 | 1.5 | ||||||||||||||||||||||||||||||||||||||||||

| Veladero表面(50.00%) |

9.1 | 11.39 | 3.3 | 120 | 14.42 | 54 | 57 | 14 | 14.3 | 6.3 | ||||||||||||||||||||||||||||||||||||||||||

| ラテンアメリカとアジア太平洋地域の合計 |

290 | 11.73 | 110 | 1,800 | 14.51 | 830 | 940 | 400 | 2.2 | 28 | ||||||||||||||||||||||||||||||||||||||||||

| 北米.北米 |

||||||||||||||||||||||||||||||||||||||||||||||||||||

| 鳳凰面(61.50%) |

12 | 6.80 | 2.7 | 230 | 5.79 | 42 | 45 | 30 | 5.6 | 5.4 | ||||||||||||||||||||||||||||||||||||||||||

| 北米合計 |

12 | 6.80 | 2.7 | 230 | 5.79 | 42 | 45 | 30 | 5.6 | 5.4 | ||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||

| 合計して |

310 | 11.50 | 110 | 2,000 | 13.44 | 880 | 990 | 450 | 2.5 | 37 | ||||||||||||||||||||||||||||||||||||||||||

バーリック鉱産埋蔵量と資源表を参照してください

- 42 -

世界で明らかにされ可能な鉱物埋蔵量残高(金、百万オンス)1,2,3,13,14,15,16

| 全世界帰属地 金属を含む |

2021年バーリック 総市況率 備蓄する |

買収/買収 処置する |

(AS) (年末に) |

ネットワークがあります 転換する |

2022年バーリック 総市況率 鉱物.鉱物 備蓄する |

|||||||||||||||

| ブルレンフルー(84%) |

2.5 | — | (0.22 | ) | 0.42 | 2.7 | ||||||||||||||

| カリン(61.5%)5 |

11 | — | (1.3 | ) | (0.058 | ) | 10 | |||||||||||||

| Cortez(61.5%)6 |

8.8 | — | (0.49 | ) | 1.3 | 9.6 | ||||||||||||||

| ヘルムロ(100%) |

1.1 | — | (0.14 | ) | 0.74 | 1.7 | ||||||||||||||

| ジャバル·サイド(50%) |

0.11 | — | (0.011 | ) | 0.033 | 0.13 | ||||||||||||||

| Kibali(45%) |

4.3 | — | (0.38 | ) | 0.62 | 4.6 | ||||||||||||||

| 長峡谷(61.5%) |

0.023 | — | (0.023 | ) | — | — | ||||||||||||||

| ルロ·グコット(80%) |

6.7 | — | (0.57 | ) | 0.58 | 6.7 | ||||||||||||||

| Norte Abierto(50%) |

12 | — | — | — | 12 | |||||||||||||||

| 北マーラ(84%) |

2.8 | — | (0.27 | ) | 0.44 | 3 | ||||||||||||||

| フェニックス(61.5%) |

2.0 | — | (0.13 | ) | 0.093 | 2 | ||||||||||||||

| ポゲラ(24.5%)4 |

1.2 | — | — | (0.0013 | ) | 1.2 | ||||||||||||||

| プウェブロ·ヴィエホ(60%) |

5.4 | — | (0.49 | ) | 7.4 | 12 | ||||||||||||||

| トンガ(89.7%) |

0.47 | — | (0.19 | ) | 0.28 | 0.56 | ||||||||||||||

| 緑松石嶺(61.5%) |

8.6 | — | (0.35 | ) | (0.26 | ) | 8 | |||||||||||||

| ヴェラデロ(50%) |

2.2 | — | (0.26 | ) | (0.058 | ) | 1.9 | |||||||||||||

| 合計する |

69 | — | (4.8 | ) | 12 | 76 | ||||||||||||||

バーリック鉱産埋蔵量と資源表を参照してください

世界で明らかにされ可能な鉱物埋蔵量台帳(銅,数百万ポンド) 1,2,3,7,8,9,10, 13,15,16,17

| 全世界帰属地 金属を含む |

2021年バーリック 総市況率 備蓄する |

買収/買収 処置する |

(AS) (年末に) |

ネットワークがあります 転換する |

2022年バーリック 総市況率 備蓄する |

|||||||||||||||

| ブルレンフルー(84%) |

82 | — | (6.3 | ) | 24 | 100 | ||||||||||||||

| ジャバル·サイド(50%) |

650 | — | (78 | ) | 96 | 670 | ||||||||||||||

| Lumwana(100%) |

6,000 | — | (310 | ) | 530 | 6,200 | ||||||||||||||

| Norte Abierto(50%) |

2,900 | — | — | — | 2,900 | |||||||||||||||

| フェニックス(61.5%) |

510 | — | (26 | ) | 26 | 510 | ||||||||||||||

| Zaldívar(50%) |

2,100 | — | (210 | ) | (33 | ) | 1,900 | |||||||||||||

| 合計する |

12,000 | — | (620 | ) | 640 | 12,000 | ||||||||||||||

バーリック鉱産埋蔵量と資源表を参照してください

- 43 -

バーリック鉱物埋蔵量と資源表備考

| 1. | カナダ証券監督管理機関の要求によると、鉱物埋蔵量と鉱物資源量は、国の文書43-101に基づいて2022年12月31日(他に説明がない限り)に推定されている。米国での報告を目的として、米国証券取引委員会は、米国証券取引委員会に登録された発行者の鉱業権開示要求を近代化するために、その開示規則の改正案を可決した。米国証券取引委員会現代化規則は2019年2月25日に施行され、2021年1月1日以降に開始された最初の会計年度 は遵守されなければならない。“米国証券取引委員会現代化規則”は、“米国証券取引委員会産業ガイドライン7”における鉱業登録者に対する歴史的財産開示要求に代わるものであり、この要求は、“米国証券取引委員会現代化規則”に必要なbr}コンプライアンス日以降に廃止される。米国証券取引委員会近代化規則が採択されたため、米国証券取引委員会は現在、測定、指示、推定された鉱物資源の推定を認めている。また、アメリカ証券取引委員会はすでに明らかにされた鉱物埋蔵量と可能な鉱物埋蔵量の定義を修正し、国家文書 43-101要求の対応するCIM定義と基本的に類似するようにした。MJDSによれば、Barrickは、いくつかの米国定期報告義務を履行するために、国家文書43-101に従って行われる埋蔵量および資源開示を含むカナダでの開示の使用を許可される。そのため、バリックは米国証券取引委員会の現代化規則に基づいてその埋蔵量と資源を報告していないため、バリックの鉱物埋蔵量と鉱物資源の開示はMJDSに依存しない米国国内発行者あるいは非米国国内発行者の開示と直接比較できない可能性がある。米国の投資家は、推定された鉱物資源には大きな不確実性が存在し、経済や法律上の実行可能性にも大きな不確実性があることを理解すべきである。さらに、バーリックの鉱物資源の一部または全部を仮定して構成したり、埋蔵量に変換したりしないように米国投資家に警告した。鉱物資源と鉱物埋蔵量評価はBarrick、その合弁パートナー或いは合弁運営会社(状況に応じて)の従業員がアフリカと中東鉱物資源マネージャーRichard Peattie、ラテンアメリカとアジア太平洋地域の鉱物資源マネージャーChad Yuhaszとネバダ州金鉱SME-RM Lead、Resource ModelのCraig Fiddesの監督下で作成し、Barrickの鉱物資源管理と評価担当Simon Bottomsによって審査された。2022年の埋蔵量は、1オンス当たり1,300ドルの金価格、仮定した1オンス18.00ドルの白銀価格、仮定した1ポンド当たり3.00ドルの銅価格、1.30カナダドル/ドルの長期平均レートに基づいて推定されるが、Zaldívarを除いて、2022年の鉱物埋蔵量はAntofagasta基準に基づいて計算され、仮定された銅価格は1ポンド当たり3.30ドルである。Zaldívar合弁企業はAntofagastaによって運営されている。バーリックが2023年2月9日に“一級資産による資源と埋蔵量の著しい増加に注力する”と題するプレスリリースを発表した後、Antofagastaはその2022年の埋蔵量の仮定銅価格を1ポンド3.10ドルから3.30ドルに更新したが、これはバーリックが2023年2月9日に公開されて上表に掲載された合弁企業の2022年の埋蔵量と資源推定を変えることはない。2021年の埋蔵量推定は、金価格を1オンス1,200ドル、銀価格を1オンス16.50ドル、銅価格を1ポンド当たり2.75ドル、長期平均為替レートを1.30カナダドル/ドルと仮定したが、Zaldívarを除いて、2021年の鉱物埋蔵量はアントファガスタ基準に基づいて計算され、銅価格は1ポンド3.10ドルと仮定した。埋蔵量推定 は、各物件の現在および/または予想される採鉱計画およびコストレベルを含む。鉱場や埋蔵量に含まれる鉱石の種類に応じて,異なるカットオフ品位を用いた。計算にはバリック正常な データ検証プログラムを用いた.検証手続きは業界標準の品質管理実践を含む。2022年12月31日までの資源量は異なるカットオフ品位を用いて推定されており,鉱山やプロジェクトのタイプ,成熟度,資産ごとの鉱石タイプに依存する。すべての数字はバリックの帰属番号で報告されている。金価格を1オンス当たり1,700ドルとし、白銀価格を1オンス21.00ドルとし、銅価格を1ポンド3.75ドルとし、いずれも2021年に使用した価格を上回ったと仮定したが、Zaldívarを除いて、同社はアントファガスタ基準を用いて2022年と2021年の鉱物資源を計算し、銅価格はそれぞれ1ポンド3.75ドルと3.60ドルとした |

| 2. | 会社ごとの鉱物資産,プロジェクト,運営の年間埋蔵量を確認する際に,バリック は毎年12月31日に埋蔵量テストを行い,埋蔵量からの将来の未割引キャッシュフローを検証した。キャッシュフローはすべての沈没コストを無視し、未来の運営と閉鎖費用と任意の未来の資本コストだけを考慮する |

| 3. | すべての鉱物資源と鉱物埋蔵量推定計数(トン、オンス金銀ポンドと銅)はいずれも第2位の有効数字として報告されている |

| 4. | ボルゲラ鉱物埋蔵量と鉱物資源は24.5%の権益で報告され、バリックニューギニ株式会社(バリックニュージニ株式会社)、その連合所属会社ポゲラ(沢西)有限公司、パプアニューギニア政府(巴新グループ)、国有鉱業会社Kumul Minerals Holdings Limited及びMinory Resources Enga Limitedが2022年2月3日に発効した拘束力のある開始合意後の予想所有権権益を反映している。始動協定は2021年4月に署名された枠組み協定に代わるものであり、その他、Porgeraの所有権は巴新利害関係者が51%の新合弁企業が所有し、BNLまたは付属会社が49%を持つことが規定されている。BNLはBarrickおよび紫金鉱業がそれぞれ50%を占める割合で共同所有し,“着工合意”の条項 に基づいてこの鉱の経営権を保持する。現在、“開始協定”を実行するために最終合意を実行し、ポゲラ鉱場の再開放と鉱場作業の全面再開のスケジュールを決定するために努力している。より多くのbrについては、法律訴訟-ポゲラ特別採鉱リースを参照してください |

| 5. | Cortez Underzは2,100万トン(7.27 g/トン)の490万オンスの可能埋蔵量,2,900万トン(6.49 g/トン)の610万オンス指示資源,1,500万トン(5.9 g/トン)の280万オンスのGoldrushに関する推定資源を含む。尾注9で述べたように、鉱物資源は包括性に基づいて報告されている |

| 6. | Reko Diq鉱物資源は50%権益で申告し、Barrickの取引完了後の所有権権益を反映し、この取引は2022年12月15日にプロジェクト再編を行う。これは2022年早い時期にパキスタン政府とパキスタン支省、バリック、アントファガスタ社との間でフレームワーク合意を締結してからのプロセスを完了し、プロジェクトの再編後の構造下での発展に道を提供した。再編されたプロジェクトはバリックが50%、パキスタンの利害関係者が50%を持っている。バリックはこのプロジェクトの運営者だ |

| 7. | 2022年の多金属鉱物資源と鉱物埋蔵量は金、銅とbr銀の総合価値を用いて評価し、それに応じて金、銅と銀鉱物資源と鉱物埋蔵量を報告した |

| 8. | 鉱物備蓄に属さない鉱物資源は経済的実行可能性を持たない |

| 9. | 鉱物資源は包括的に報告されており,鉱物埋蔵量を形成するすべての地域を含め,鉱物資源遮断値と関連商品価格で報告されている |

- 44 -

| 10. | すべての測定と指示された品位鉱物資源量推定,および明らかに可能なすべての金,銀,銅品位鉱物埋蔵量推定は,2桁小数点で報告されている |

| 11. | 推定されたすべての金,銀,銅の鉱物資源品位推定は小数点以下1桁単位で報告されている |

| 12. | 品位は平均値を表し,複数の回収過程に適用した鉱化トン数を参考に重み付けを行う。 |

| 13. | オンスやポンドは採掘され加工されるトン鉱化に存在すると推定される。含まれているオンスやポンドを計算する際には、研磨回収率は適用されなかった |

| 14. | 2022年12月31日現在の金鉱物埋蔵量には合計約1.2億 トンの在庫材料が含まれており、約790万オンスである。貯蔵材料が30,000オンスを超えるか、または報告金埋蔵量の5%以上を占める財産は以下の通り |

| 在庫品1,2 | ||||||

| 属性 |

公トン3 (公トン) |

等級.等級10 (g/トン) |

オンスを含む3 (蚊) | |||

| ルロ·グコット(80%) |

6.5 | 1.77 | 0.37 | |||

| トンガ(89.7%) |

1.3 | 1.15 | 0.047 | |||

| 北マーラ(84%)12 |

11 | 1.11 | 0.38 | |||

| フェニックス(61.5%)7 |

2.9 | 0.84 | 0.079 | |||

| カリン(61.5%) |

25 | 2.47 | 2 | |||

| Cortez(61.5%) |

1.7 | 2.86 | 0.16 | |||

| 緑松石嶺(61.5%) |

10 | 2.29 | 0.75 | |||

| プウェブロ·ヴィエホ(60%)7 |

57 | 2.17 | 4.0 | |||

| ヴェラデロ(50%)7 |

7.4 | 0.37 | 0.088 | |||

| 15. | 2022年12月31日まで、各物件に適用される冶金回収率と鉱物埋蔵量を決定するためのカットオフ品位は以下の通りである |

| 金鉱 | 冶金回収 (%) |

限界品位(COG) (g/トン) | ||

| Kibali(45%) |

80.0から90.9 | 0.68~1.96 | ||

| ルロ·グコット(80%) |

77.9から93.0まで | 0.49~2.70 | ||

| トンガ(89.7%) |

79.0~96.0 | 0.63~0.88 | ||

| ブルレンフルー(84%) |

87.0~90.0 | この3つの収入COGに基づいて 金属(金·銀·銅) | ||

| 北マーラ(84%) |

82.2から94.0 | 0.42~2.17 | ||

| ヘルムロ(100%) |

92.5から93.7 | 0.38~2.92 | ||

| フェニックス(61.5%) |

66.4から70.2金 | 全てのデータに基づく収入COG 3種類の金属(金·銀·銅) | ||

| カリン(61.5%) |

53.2から90.4 | 0.21~8.24 | ||

| Cortez(61.5%) |

62.0~91.0 | 0.17~5.42 | ||

| 緑松石嶺(61.5%) |

55.5~89.1 | 0.17~6.58 | ||

| Norte Abierto(50%) |

74.4 | 全てのデータに基づく収入COG 3種類の金属(金·銀·銅) | ||

| プウェブロ·ヴィエホ(60%) |

79.2から90.0 | 全てのデータに基づく収入COG 3種類の金属(金·銀·銅) | ||

| ヴェラデロ(50%) |

67.2から74.4 | 0.26~0.39 | ||

| ポゲラ(24.5%) |

90.0から92.9 | 0.67~3.70 | ||

| 銅鉱 | 冶金回収 (%) |