カタログ表

2018年12月20日、Cohuborate株式会社は、そのすべての資産と負債をQwizdom UK Limitedに譲渡し、Qwizdom UK Limitedと改名した。2018年12月20日、Qwizdom UK LimitedはBoxlight Group Ltd.に変更されました。2019年1月24日、Qwizdom,Inc.をBoxlight,Inc.と統合します。

以前はCohuborate株式会社とQwizdom UK Limitedが経営していた業務は現在Boxlightグループ有限会社が運営しており,Boxlight Group Ltd.はBoxlight社の完全子会社である。

2016年5月9日、Genesisを買収した。Genesis Collaboration LLCはジョージア州の有限責任会社であり、相互学習技術の付加価値販売店であり、ジョージア州、アラバマ州、サウスカロライナ州、フロリダ州北部、ノースカロライナ州西部とテネシー州東部のK-12教育市場に販売されている。Genesisはまた,我々のインタラクティブな解決策を米国の企業や政府市場に販売している.Genesisは2016年8月1日から我々のBoxlight Inc.子会社に合併された。

2016年4月1日、私たちはデラウェア州有限責任会社Mimio LLCを買収した。Mimioは広範なインタラクティブ教室技術製品を設計、生産と流通し、主に全世界のK-12教育市場を対象としている。Mimioのコア製品は、インタラクティブプロジェクタ、インタラクティブフラットパネルディスプレイ、インタラクティブタッチプロジェクタ、タッチパッド、およびMimioTeachを含み、30秒以内に任意のホワイトボードをインタラクティブにすることができる。Mimioの製品ラインはまた、添付ファイルカメラ、遠隔制御のための教師パッド、および評価システムを含む。製造は台湾と中国のOEMとOEMで行われている。Mimio製品は数十カ国の60万以上の教室に配備されている。Mimioのソフトウェアには30種類以上の言語バージョンがある。Mimioは2016年10月1日から我々のBoxlight Inc.子会社に合併された。

我々の最近の買収条項の説明については、本年度報告書の他の部分の“経営陣の最近の買収の財務状況や経営結果の検討と分析”を参照されたい。

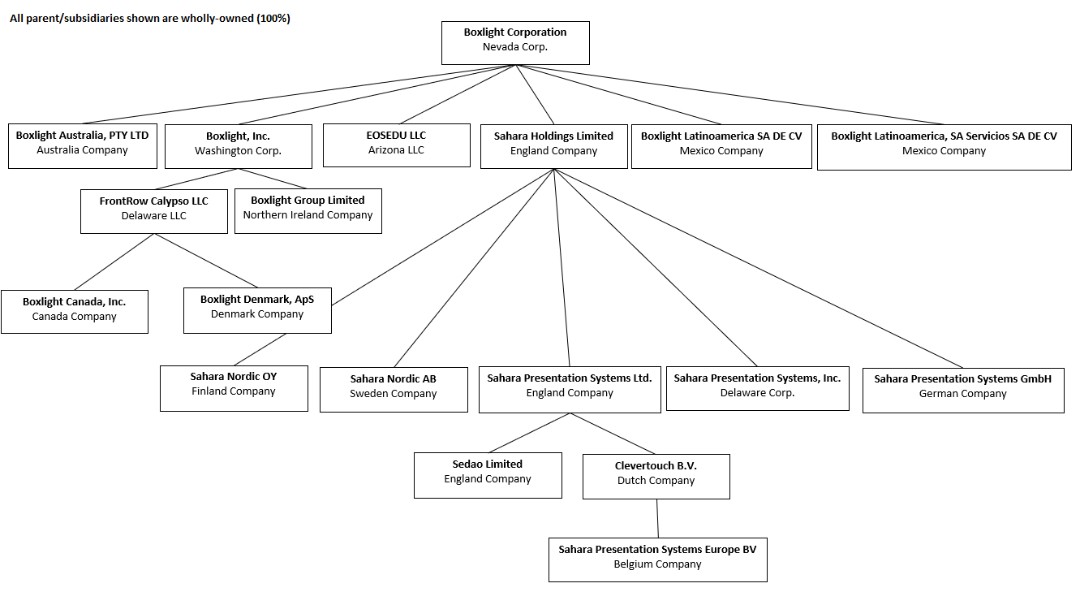

わが社の組織構造は以下の通りです

6