米国 州

証券 および取引委員会

ワシントン、 D.C. 20549

フォーム

| (マークワン) | |||

第 13 条または 15 (d) 項に基づく年次 報告書 1934年の証券取引法の

については、会計年度が終了しました |

または

第 13 条または 15 (d) 項に基づく移行 報告 1934年の証券取引法の の場合、からの移行期間 [—日付—]に [—日付—] |

コミッション

ファイル番号:

(憲章に明記されている登録者の正確な 名)

| 該当なし | ||

(州 またはその他の管轄区域 法人化 ( または組織) |

(I.R.S. 雇用主 身分証明書 いいえ。) | |

| ||

| (主要行政機関の住所 ) | (郵便番号 コード) |

同法第12 (b) 条に従って登録された証券

| 各クラスのタイトル | シンボルの取引 | 登録された各取引所の名前 | ||

| キャピタルマーケット | ||||

法律第12 (g) 条に従って登録された証券 :

[なし]

登録者が証券法規則405で定義されている有名な経験豊富な発行者である場合は、

にチェックマークを付けてください。はい ☐

登録者が法の第13条または第15条 (d) に従って報告を提出する必要がない場合は、

にチェックマークを付けてください。はい ☐

注 — 上記のチェックボックスをオンにしても、取引所 法のセクション13または15 (d) に従って報告を提出する必要のある登録者が、それらのセクションに基づく義務から免除されるわけではありません。

に、登録者が(1)1934年の証券取引所

法のセクション13または15(d)で提出する必要のあるすべてのレポートを過去12か月間(または登録者がそのようなレポートの提出を要求されたほど短い期間)に提出したかどうか、および(2)

が過去90日間にそのような提出要件の対象であったかどうかをチェックマークで示してください。

登録者が過去 12 か月間(または登録者

がそのようなファイルの提出を要求したほど短い期間)に、規則 S-T の規則

405(この章の § 232.405)に従って提出する必要のあるすべてのインタラクティブデータファイルを電子的に提出したかどうか、チェックマークで

を記入してください。

登録者が大規模な加速申告者、加速申告者、非加速申告者、または小規模の報告会社 社のいずれであるかをチェックマークを付けて を付けてください。取引法規則12b-2の「大規模加速申告者」、「加速申告者」および「小規模報告会社」 の定義を参照してください。

| 大型アクセラレーテッドファイラー ☐ | アクセラレーテッドファイラー ☐ | ||

| 小規模な報告会社 | |||

| 新興成長企業 |

が新興成長企業の場合は、登録者が

証券取引法第13条 (a) に従って規定された新規または改訂された財務会計基準を遵守するために延長された移行期間を使用しないことを選択したかどうかをチェックマークで示してください。

登録者がシェル会社(法の規則12b-2で定義されている)であるかどうかをチェックマークで

に示します。はい ☐

2022年6月30日現在、登録者の非関連会社が保有する議決権付き普通株式と議決権のない普通株式の合計市場価値

は、

普通株式が最後に売却された価格、または当該普通株式の平均入札価格と提示価格を基準として計算され、

約 $

破産に関与した登録者にのみ適用

過去 5 年間の手続き :

登録者が、裁判所によって確認された計画に基づく有価証券の分配後に、1934年の証券 取引法のセクション12、13、または15 (d) で提出する必要のあるすべての書類および報告書を提出したかどうかをチェックマークで示してください。はい ☐ いいえ ☐

( 法人登録者のみに適用)

2023 年 3 月 13 日の として、登録者は 普通株式、1株あたりの額面価格なし、発行済です。

参照により組み込まれた文書

目次

| パート I | ||

| アイテム 1。 | ビジネス | 4 |

| アイテム 1A。 | リスク要因 | 15 |

| アイテム 1B。 | 未解決のスタッフコメント | 28 |

| アイテム 2。 | [プロパティ] | 28 |

| アイテム 3。 | 法的手続き | 28 |

| アイテム 4。 | 鉱山の安全に関する開示 | 28 |

| パート 2 | ||

| アイテム 5。 | 登録者の普通株式、関連する株主問題、および発行者による株式の購入に関する市場 | 29 |

| アイテム 6。 | 選択した財務データ | 30 |

| アイテム 7。 | 経営陣による財政状態と経営成績に関する議論と分析 | 30 |

| アイテム 7A。 | 市場リスクに関する定量的・質的開示 | 34 |

| アイテム 8。 | 財務諸表と補足データ | F-1 |

| アイテム 9。 | 会計および財務情報開示に関する会計士の変更と意見の相違 | 35 |

| アイテム 9A。 | 統制と手続き | 35 |

| アイテム 9B。 | その他の情報 | 35 |

| パート 3 | ||

| アイテム 10。 | 取締役、執行役員およびコーポレートガバナンス | 36 |

| アイテム 11。 | 役員報酬 | 40 |

| アイテム 12。 | 特定の受益者の担保所有権、経営者および関連する株主に関する事項 | 41 |

| アイテム 13。 | 特定の関係および関連取引、および取締役の独立性 | 41 |

| アイテム 14。 | 主要会計手数料とサービス | 42 |

| パート IV | ||

| アイテム 15。 | 展示品、財務諸表スケジュール | 43 |

| 2 |

将来の見通しに関する情報に関する注意事項

フォーム10-Kのこの レポートには、改正された1933年の証券法 (「証券法」)のセクション27Aおよび改正された1934年の証券取引法(「取引所 法」)のセクション21Eの意味における特定の「将来の見通しに関する記述」が含まれています。これらの将来の見通しに関する記述は、将来の出来事に関する当社の期待、信念、意図、または戦略を表しています。 財務実績に関する当社の仮定、歴史的傾向の継続、 将来の流動性と資本資源のニーズに対する当社の現金残高の十分性、 会計方針の変更が当社の業績、財務状況、またはキャッシュフローに及ぼす予想される影響、予想される問題および戦略が含まれますが、これらに限定されません将来の事業計画、および経済全般 または防衛産業の未来。これらはすべてさまざまなリスクと不確実性の影響を受けていました。

がフォーム10-Kの報告書および当社が証券取引委員会 (「委員会」または「SEC」)に提出したその他の報告書、声明、および情報、プレスリリース、証券アナリストまたは投資家へのプレゼンテーション、執行役員による、または執行役の承認を得た口頭陳述 に使用した場合、「信じる」、「可能性がある」、「する」、「する」、「する」、「期待する」という言葉またはフレーズ」「すべき」、「継続する」、「予想する」、「意図する」、「結果になりそうだ」、「見積もり」、「プロジェクト」、またはそれらに類似した表現やバリエーションは、そのような将来の を識別することを目的としています-ステートメントを探しています。ただし、Form 10-Kのこのレポートに含まれる歴史的事実の記述ではない記述は、将来の見通しに関する記述と見なされる場合があります。これらの記述には、その性質上、リスクと不確実性が伴い、 その一部は当社の管理が及ばないものであり、実際の結果はさまざまな重要な要因によって大きく異なる可能性があることにご注意ください。

当社は、将来の見通しに関する記述を更新する義務を負わないものとします。このような記述は、この年次報告書に記載されている要因 に照らして慎重に評価する必要があります。このフォーム10-Kでは、AgriForce Growing Systems Ltd.(「AgriForce™」または「当社」)は、実際の結果が予想または過去の結果と異なる原因となる可能性のある重要な 要因を特定しました。 そのような要因をすべて予測または特定することは不可能であることを理解してください。したがって、そのようなリストを潜在的なリスク や不確実性をすべて網羅したリストと見なすべきではありません。

| 3 |

パート I

アイテム 1。ビジネス

[概要]

AgriForce™ は、2017年12月22日に事業会社法 (ブリティッシュコロンビア州)の規定に従って発行された定款により非公開企業として設立されました。会社の登録および記録事務所の住所は 300 — 2233 コロンビアストリート, ブリティッシュコロンビア州, ブリティッシュコロンビア州, バンクーバー, V5Y 0M6.

私たちの 事業

AgriForce™ は、毎日、どこでも、農場、食事、家族を前向きに変革することに専念しています。私たちは、ソリューション部門を通じて 農業に焦点を当てた斬新なコンサルティング、施設ソリューション、製品とサービスを提供し、 革新的な技術とプロセスを活用して、ブランド部門を通じてより健康的で栄養価の高い食品を消費者に提供することで、この目標を達成することを目指しています。

AgriForce™ ソリューション部門は、選択した作物と環境に最適なソリューションを実装する当社の統合アグテックプラットフォーム2.0と、知識と知的財産をCEA機器 ソリューションと組み合わせて、「種子から構築して 持続可能で効率的で健康的な作物を提供する」現代の農業開発を変革することに専念しています。™

当社の AgriForce™ ブランド部門は、 より栄養価の高い「食卓へ」をお届けする植物由来の原料と製品の開発と商品化に注力しています。ブランド化された消費者向け製品と 原料供給の両方をマーケティングし、商品化します。

アグリフォース™ ソリューション

当社のアプローチを理解する — AgriForce™ 精密成長法

伝統的な 農業には、屋外、温室、屋内の3つの基本的なアプローチがあります。AgriForce™ は、独自の第4の方法であるAgriForce™ 精密成長法を導入しています。これは、最先端の科学に基づいており、人工知能(AI) とモノのインターネット(IoT)の最新の進歩を活用しています。

| 4 |

施設設計、IoT、AI利用、栄養素供給、マイクロプロパゲーションを慎重に最適化したアプローチにより、より少ないリソースでより高い効果が得られるように設計された、 複雑で科学的で成功指向の高いアプローチを考案しました。この 方法は、 この効率を達成するために必要な 新しい技術と従来の技術の特定の組み合わせを使用して、従来の栽培方法よりも優れた性能を発揮することを目的としています。これを「精密成長」と呼んでいます。AgriForce™ 精密栽培法は、環境への影響、事業効率、収穫量など、農業における最も重要な 件のレガシー課題の解決に重点を置いています。

AgriForce™ の精密成長法は、業界のあらゆる分野にポジティブな変革をもたらす絶好のチャンスです。栄養補助食品および植物由来の医薬品およびワクチン/治療薬市場だけの市場規模 は、5,000億ドルを超えています。従来の 水耕栽培、高価値作物、管理された環境の食品市場を含めると、対応可能な市場は約1兆ドルにのぼります。 (1)(2)(3).

AgriForce™ モデル — 最新のテクノロジーとイノベーションによる農業分野の困難への対処

当社の 知的財産は、独自に設計された施設設計と自動栽培システムを組み合わせて、最も価値の高い作物農業分野を悩ませている 最大の問題に明確な解決策を提供します。 自然光を最大限に活用し、ほぼ理想的な補助照明を提供する、清潔で自己完結型の環境を実現します。また、人手による介入も制限され、そして決定的に重要なのは、 優れた品質管理を提供するように設計されていることです。また、環境への影響を大幅に削減し、 ユーティリティ需要を大幅に削減し、生産コストを削減すると同時に、顧客に毎日の収穫量とより高い収穫量を提供するために開発されました。

植物は、完全な自然光の下で最も丈夫で風味豊かに育ちます。一部の人にとっては直観に反するように思えるかもしれませんが、 最も透明なガラス温室でさえ、太陽の全光スペクトルを遮ります。しかし、最近、 太陽の光スペクトルをほぼ完全に透過させることができる新しい半透明で透明な膜材料が登場しました。

(1) https://home.kpmg/pl/en/home/insights/2015/04/nutraceuticals-the-future-of-intelligent-food.html

(2) https://link.springer.com/article/10.1057/jcb.2010.37

(3) https://medium.com/artemis/lets-talk-about-market-size-316842f1ab27

| 5 |

アグテック分野における当社の の立場

アグテックセクターは資本市場からのサービスが非常に不足しており、業界に ソリューションを提供し、今後のイノベーションをリードするグローバル企業を買収するチャンスがあると考えています。当社では、このような買収を積極的に進めるため、新たに本社を新設しています。潜在的なターゲットへの積極的な取り組みにより、ビジネスの各要素に既存のレガシービジネスがある、より大規模な 統合型アグテックソリューションプロバイダーの一員になりたいという私たちの信念と願望が裏付けられました。 そして専門分野全体で を活用してビジネスフットプリントを拡大できます。現時点では、米国の資本市場環境において このモデルを追求している人物は誰もいないと私たちは考えています。

アグリフォース™ グローハウス

Companyは農業に焦点を当てたテクノロジー企業であり、独自の施設設計と自動化IPを通じて、 価値の高い作物向けの革新的で信頼性が高く、財政的に堅調なソリューションを世界中の企業や企業に提供しています。当社は、独自の特許取得済みの施設設計と 水耕栽培ベースの自動栽培システムを使用して、植物由来の医薬品、栄養補助食品、および高価値作物市場で 事業を展開する予定です。これにより、栽培者は管理された環境で作物を効果的に栽培できます(「FORCEGH+™」)。当社は 農薬、殺菌剤、および 放射線照射の使用を大幅に排除しながら、事実上あらゆる環境条件で生産し、作物の収穫量を可能な限り遺伝的潜在能力を最大限に発揮できるようにFORCEGH+™ 施設を設計しました。

当社は、現在の構造と新しい形態の垂直栽培技術の統合に重点を置いて、果物 および野菜向けのソリューションの開発を続けています。

ビジネス プラン

フェーズ 1 (完了):

| ● | 概念化、 エンジニアリング、および施設とシステムの設計。(完了しました) | |

| ● | 優先ベンダーとの主要な環境システムの 選択プロセスを完了しました。(完了しました) | |

| ● | カリフォルニア州コーチェラでのセレクション および土地購入契約は、資金調達の対象となります。(完了しました) | |

| ● | フォースフィルム 素材を注文しました。(完了しました) |

フェーズ 2:

| ● | 市況に応じて、カリフォルニア州コーチェラで選択した区画の資金調達と購入のタイミングを 完了してください。 | |

| ● | 独立系事業者が新たに設立される施設の新規契約構造の フィージビリティスタディを完了してください。 | |

| ● | AgriForce™ IP専用自動栽培システム、補助栽培照明および制御システム、 の調達、および建築用外装材の製造を確認してください。 | |

| ● | 概念化と垂直成長ソリューションの設計。 | |

| ● | 食品ソリューションと植物由来医薬品の研究開発施設の設計を 開始してください。 |

| 6 |

フェーズ 3:

| ● | 施設の配送と設置を完了してください。量的および質的なメリットが証明されれば、今後数年間の販売パイプラインの 加速が促進されます。 | |

| ● | 食品ソリューションと植物由来医薬品の研究開発施設の設計を完了します。大学や製薬企業との連携を開始する。 | |

| ● | ソリューション特許ポートフォリオの潜在的なライセンス機会を確認してください。 |

フェーズ 4:

| ● | の納品と追加施設の設置に焦点を当ててください。 | |

| ● | FORCEGH+™ を他の国際市場に導入することで、 の地理的プレゼンス を他の地域にも拡大し、 のさらなる拠点と市場を確保します。 |

アグリフォース™ ブランド

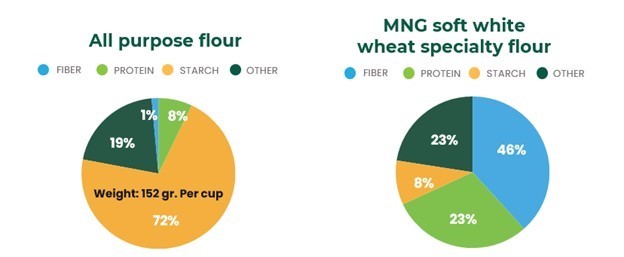

当社は、2021年9月10日にアイダホ州ボイシに拠点を置く非公開企業であるManna Nutritional Group, LLC(以下「Manna」)から知的財産(「IP」)を購入しました。このIPには、穀物、豆類、根菜類を自然に加工して変換するという 特許が含まれており、その結果、低デンプン、低糖、高タンパク質、繊維が豊富な ベーキングフラワーが製造されるだけでなく、天然の甘味料ジュースが製造されます。コアプロセスは、米国および 主要国際市場では特許番号11,540,538の対象となっています。すべて天然の製法は、現代から古くから伝わるさまざまな穀物、豆類、根菜類の栄養特性、フレーバー、その他の特質を引き出すように設計されており、特別なすべて天然のベーキングや万能小麦粉、甘味料、 ジュース、天然甘味シリアル、その他の評価の高い製品を作ることで、栄養価や機能性、 料理に応用できる機会が数多くあります。

小麦 と小麦粉市場

現代の 食生活は、心臓病、がん、糖尿病、肥満などの健康リスクの一因となっていると考えられています。その理由の1つは、天然繊維、タンパク質、栄養が少なく、単純デンプン、砂糖、カロリーが非常に多い高度に加工された食品を 摂取しているためです。 これらの「空の炭水化物」は血糖値の変動を引き起こし、砂糖、塩 、でんぷんを多く含む食品への渇望を引き起こし、過食を引き起こす可能性があります。一例として、従来のベーキングフラワーは天然繊維が少なく(約2〜3%)、タンパク質が平均的に低く(約9%)、デンプンが 含まれています(約75%)(4)。全粒小麦粉はわずかに優れているだけです。

(4) は、全国的に認定された独立研究所のタンパク質、繊維、でんぷんの含有量の数値に基づいています(すべて )-目的小麦粉。

| 7 |

対照的に、食物繊維を多く含む食品は、空腹感を満たし、欲求を抑え 、新陳代謝を高めるのに役立ちます(5)。また、減量を助け、コレステロールを下げ、がん、心臓病 、糖尿病のリスクを減らす可能性があります。

国連のメリット (THINK)™ 食品知的財産権

制御された自然発芽による酵素反応と吸熱糖化(「CERES-MNG」)”) 特許取得済みのプロセスにより、繊維、栄養素 、タンパク質が大幅に多く、標準的なベーキング用小麦粉よりも炭水化物とカロリーが大幅に低い、すべて天然の小麦粉の開発と製造が可能になります。

柔らかい白小麦から作られるCERES-MNG ベーキング用小麦粉は、通常の中力粉よりも繊維が40倍、タンパク質が3倍、正味炭水化物 が 75% 少ない8 (6).

出典:ユーロフィン・フード・ケミストリー・テスティング・マディソン社による独立 分析、2022年2月

CERES-MNGの特許は、現代、古代、伝統の穀物、種子、豆類、塊茎/根菜類から作られた新しい小麦粉や製品の開発に役立ちます。

(5) https://my.clevelandclinic.org/health/articles/14400-improving-your-health-with-fiber

(6) は、全国的に認定された独立研究所のタンパク質、繊維、でんぷんの含有量の数値に基づいています。標準の中力粉と比較したものです。

| 8 |

アグリフォース™ が国連(THINK)™ 食品ブランドで特許取得済みのCERES-MNGプロセスから商品化に向けて開発しようとしている製品 :

| - | 高たんぱく質、高繊維、低炭水化物のモダン、ヘリテージ、古代の穀物粉(パン、焼き菓子、生地、ペストリー、スナック、 、パスタ用) | |

| - | タンパク質 粉とタンパク質添加物 | |

| - | 高タンパク質、高繊維、低炭水化物シリアルおよびスナック | |

| - | 高タンパク質、高繊維、低炭水化物のオート麦ベースの乳製品代替品 | |

| - | おいしく、すっきりとしたラベルの付いた高タンパク、高繊維、低炭水化物の栄養バー | |

| - | 高タンパク質、高繊維、低炭水化物栄養ジュース | |

| - | 甘味料 — 液体、粒状 | |

| - | 高タンパク質、高繊維、低炭水化物のペットフードおよびスナック |

は、次の3つの主要な販売チャネルでこれらの製品を商品化する予定です。

| - | 原材料 | |

| - | ブランド食材 | |

| - | コンシューマーブランド |

AgriForce™ にとって、国連(THINK)™ 食品IPからの プレミアム専門製品の商業化を成功させるビジネスチャンスです。プレミアムセグメントへの参入を目指している カテゴリーのシェアは控えめですが、ごくわずかです。これらの収益は、2030年までに5億ドルから10億ドルの間になると推定されています(マルトース・パワー・ジュースの用途による潜在的な収益は除く)。

| パン &ベーカリー | 機能性小麦粉 | パルス 小麦粉 | 乳製品 代替品 | 栄養 バー | 合計 | |||||||||||||||||||

| 対象カテゴリーの世界 市場規模 | $ | 222B | $ | 48B | $ | 17B | $ | 6B | $ | 45B | ||||||||||||||

| 潜在的な 市場シェア | 0.1 | % | 1 | % | 1 | % | 1 | % | 0.1 | % | ||||||||||||||

| AgriForce™ 潜在的な純収益 | $ | 100-200M | $ | 200-480M | $ | 100- 170M | $ | 30-60M | $ | 20-40M | $ | 450-950M | ||||||||||||

出典: グランドビューリサーチレポート、カリフォルニア州サンフランシスコ、2018年推定。

| 9 |

2023年末に UN (THINK)™ パワー小麦粉を生産するためのパイロットプラントをカナダに設立する準備を進めていますが、当社の特許取得プロセスにより、ゴールドスタンダードの発芽小麦粉 を開発できます。この小麦粉は、認定を受け、2023年1月現在、UN (THINK)™ Awakened Grains™ ブランドでカナダと米国のブローカーを通じて販売しています。この新しい Awakened Grains™ 粉は、従来の万能粉に比べて、食物繊維が5倍以上多く、タンパク質が最大2倍になり、正味炭水化物が 77% 増え、栄養価が高まります(出典:Eurofins Food Chemistry Madison, Inc.、2022年12月 )。

ビジネス プラン

AgriForce™ の 有機的成長計画は、Manna IPの買収後、製品の商業化を積極的に確立して展開することであり、4つの異なる段階に焦点を当てています。

フェーズ 1 (完了):

| ● | 製品 とプロセスのテストと検証。(完成した) | |

| ● | 米国特許および国際特許の 出願(完成した) | |

| ● | 商業パイロットプラントの概念設計と予備予算編成(完成した) | |

| ● | 国連 (THINK)™ 食品ブランドの創設(完成した) | |

| ● | Awakened Grains™ 製品ラインの適格性評価 および運用上および商業上の設定(完成した) |

フェーズ 2:

| ● | 企業間取引(「B2B」)および 消費者向けチャネル(「D2C」)チャネルで、国連(THINK)™ Awakened Grains™ 発芽小麦粉製品シリーズを発売。 | |

| ● | 完全加工済みで特許取得済みの小麦粉のパイロットプラントの設計、 構築、立ち上げ、運用 | |

| ● | 小麦粉、豆類/豆類、米由来のタンパク質粉の特許取得済みプロセスを認定し、 種類の完成品を開発します。 | |

| ● | 民間および の研究助成金によって資金提供されている栄養小麦粉医学研究所(IRSセクション501(c)(3)医学研究機関)と 共同研究してください。 |

フェーズ 3:

| ● | 初の完全特許加工製品を米国/カナダ (UN (THINK)™ パワー小麦粉で発売します。 | |

| ● | D2C、小売、フードサービスの完成品で ビジネスを推進しましょう。 | |

| ● | ベーカリー、スナック、植物由来のタンパク質製品メーカーの原料として 事業を推進しましょう。 | |

| ● | パートナーシップとライセンスを通じて 製造拠点を開発します。 | |

| ● | 大規模処理プラントの概念設計と予備予算編成 |

フェーズ 4:

| ● | 米国/カナダの 製品範囲を拡大します。 | |

| ● | 事業を海外の他の地域に拡大します。 | |

| ● | 大規模加工計画の設計、 構築、立ち上げ、運用。 |

合併、買収 (「M&A」)

M&Aの増加に関しては、当社は農業技術分野における買収を積極的に進めています。当社は バイ・アンド・ビルド戦略が、当社がサービスを提供するアグテック市場の各セグメントにわたってイノベーションのユニークな機会を提供すると考えています。私たちの 独自の知的財産と、買収した企業のノウハウや知的財産を組み合わせることで、私たちが作物を栽培または生産する方法に付加価値が生まれます。 Companyは、現在、このモデルを採用している米国上場企業は他にないと考えています。

| 10 |

マンナ・ニュートリショナル・グループの資産買収

2021年9月10日、当社はMannaから食品製造および加工IPを取得するための最終資産購入契約 に署名しました。

2022年5月10日、当社は2021年9月10日付けのマンナ・ニュートリショナル・グループLLCとの資産購入 契約の修正を完了しました。この改正では、 株の代わりに前払いワラントの発行が義務付けられ、前払いされた ワラントを会社の普通株式に行使する前に、買収取引の株主承認を得るという契約が含まれていました。

この取引は、 2022 年 12 月 15 日に株主によって完全に承認されました。当社は1,475,000ドルの対価を現金で支払い、 ドルの外国為替差額492,300ドルの調整後12,106,677ドル相当の7,379,969件の前払いワラントを発行しました。9.99% の停止措置とSEC規則144の規制を条件として、前払いワラントは2024年3月10日まで トランシェで権利が確定します。権利が確定すると、前払いワラントのトランシェは同数の普通株式に転換されます。

デルフィ グループ BV 買収

2022年2月10日、当社は、オランダに本拠を置く農業技術コンサルタント会社 であるデルフィーを現金と株式の組み合わせにより2,350万ユーロで買収する最終株式購入契約(「デルフィー契約」)を締結しました。最終合意 は、2021年10月の当社のプレスリリースで以前に発表された拘束力のある意向書に続くものです。植物由来の食品や花の 生産を最適化するDelphyは、ヨーロッパ、アジア、アフリカで多国籍事業を展開しており、従業員数は約200人で 、コンサルタントもいます。Delphyの顧客リストには、農業のイノベーション、ソリューション、運営に関する専門知識の推進をデルフィーに頼っている、農業企業、政府、大学、および主要なアグリテックサプライヤーが含まれます。デルフィー契約は 独立企業間での交渉であり、関連当事者間の取引ではありません。

2022年9月22日、当社はデルフィー契約の改正を締結しました。これにより、両当事者は の購入総額を2,350万ユーロから1,770万ユーロに削減し、さらに は将来の業績マイルストーンの達成に基づき、2年間で最大600万ユーロの潜在的な収益を削減することに合意しました。当社はまた、2022年11月15日から2023年1月15日まで(「ロングストップ日」)、 価格に対して20万ユーロの利息と追加の利息を支払うことに合意しました。

経営陣 は現在、ロングストップデートを2023年1月15日以降に延長する改正案を交渉中です。いずれの当事者も、契約終了の通知 を行っていません。

Deroose Plants NV バインディング・レター・オブ・インテント

2022年2月23日、当社は 園芸、プランテーション作物、果物や野菜の分野で主導的な地位を占める世界最大の組織培養増殖企業の1つであるDeroose Plants NV (「Deroose」)と拘束力のある意向書(「Deroose LOI」)を締結しました。1980年に設立されたDerooseは、ヨーロッパ、北米、アジアで多国籍事業を展開し、800人以上の従業員を擁しています。

Deroose LOIは、標準的なデューデリジェンスの完了と最終的な購入契約の締結を条件とします。これには、 商業的に標準的な契約条件が含まれるものとします。これには、表明および保証、契約、 債務不履行事由およびクロージングまでの条件が含まれますが、これらに限定されません。

当社の 純購入価格は約6,100万ユーロになると予想されています。買収価格は、現金および無借金ベースでDeroose事業が約4,100万ユーロ、遺伝子IPポートフォリオが2,000万ユーロに相当します。

両当事者はレター・オブ・インテントを通じて作業を進めています。いずれの当事者も、契約終了の通知を行っていません。

ストロングホールド用地の取得

2022年8月30日、当社はストロングホールド・パワー・システムズ社(以下「ストロングホールド」)と売買契約(「PSA」)を締結し、 カリフォルニア州コーチェラにある約34エーカーの土地を購入しました。購入価格は4,300,000ドルで、(i)現金で1,500,000ドル、(ii)当社の普通株式の制限付株式2,800,000ドルを支払う必要があります。株式は、(i) PSAへの参入後5日以内に発行される1,700,000ドル(695,866件の前払いワラント)と、(ii)取引終了時に1,100,000ドル(450,266件の前払いワラント)の2つの区分に分けて前払いワラント として発行されます。2023 年 3 月 31 日までに取引の完了がない場合、最初のトランシェは無効となります。1株あたりの前払いワラントの行使価格は2.443ドルで、特定の調整の対象となります。この取引におけるすべての有価証券 の発行は、改正された1933年の証券法のセクション4(a)(2)に基づく登録が免除されます。 契約の条件に基づき、ストロングホールドは2023年3月31日までに特定の許可、ゾーニング、インフラ工事を完了して取引を完了する必要があります。

企業の 構造

当社には現在、以下の完全子会社があり、 以下の機能を果たしています。アグリフォース・インベストメンツは当社の米国投資を保有し、ウェスト・ペンダー・ホールディングスは 不動産資産を保有し、ウェスト・ペンダー・マネジメントは管理会社であり、AGI IPは米国の当社の知的財産を 保有しています。un (Think) Food Company は米国で食品を製造し、un (Think) Food Company Canada Ltd. が製造しています。カナダの農産物 :

| 子会社の名前 | 法人設立の管轄 | 設立日 | ||

| アグリフォース・インベストメンツ株式会社 (米国) | デラウェア州 | 2019年4月9日 | ||

| ウエストペンダーホールディングス株式会社 | デラウェア州 | 2018 年 9 月 1 日 | ||

| アギ・アイ・ピー株式会社 | ネバダ州 | 2020年3月5日 | ||

| ウェスト・ペンダー・マネジメント・カンパニー | ネバダ州 | 2019年7月9日 | ||

| サン (シンク) フード カンパニー | ネバダ州 | 2022年6月20日 | ||

| un (Think) フード・カンパニー・カナダ 株式会社* | ブリティッシュコロンビア | 2019 年 12 月 4 日 |

| * | un (Think) Food Company Canada Ltd. は、2022年12月31日に終了した年度に、Daybreak AG Systems Ltd. から社名を変更しました。 |

概要 3 年の歴史

設立日(2017年12月22日)から本申請日まで、当社は主に最初の 企業組織の完成、経営陣の結成、知的財産の設計とエンジニアリングの完了、適切な知的財産 保護の申請、および初期事業の開始を通じて事業計画を実施するための初期措置を講じてきました。 この期間の重要なマイルストーンは次のとおりです。

| ● | 社は、FORCEGH+™ の最終設計とエンジニアリング図面を大幅に完成させました。 | |

| ● | 2021年11月30日、当社はバルバドスの有限会社であるフンボルト・ブリス株式会社(「フンボルト」)とオフテイク契約を締結しました。 契約条件に基づき、AgriForce™ は独自の施設を建設し、FORCEGH+™ の 標準運用手順(「SOP」)をすべて提供する責任があり、フンボルトはプロジェクトの 土地の確保と施設の運営を担当します。当社の取締役であるデビッド・ウェルチは、フンボルトの支配権を所有しており、 関連当事者です。ウェルチ氏は、理事会による合意の最終審議と承認を拒否しました。 | |

| ● | 2022年2月18日、当社はニューヨークの企業であるRadical Clean Solutions Ltd(「Radical」)とライセンス契約を締結しました。 社は、すべての病原体、 ウイルス、カビ、揮発性有機化合物、アレルギー誘発物質を99.99%以上排除するスマート水酸生成システムで構成される特許出願中の製品ラインを開発し、 管理対象地域内で 独自の水酸生成装置を商品化しました環境農業(「CEA」)および食品製造業。このライセンスは、AgriForce™ に永続的な権利を与えるだけでなく、CEAに出願するための共同特許所有権も付与します。当社は、これらの装置を食品製造工場、温室、垂直栽培施設、食品、保管、農産物輸送向けの商品化に取り組んできました。これは、食料安全保障を促進し、製品の 鮮度を高め、賞味期限を延ばすことを目的としています。 | |

| ● | 2022年5月18日、当社はマンナ・ニュートリショナル・グループ(Manna)の食品加工知的財産の取得を完了しました。 |

| 11 |

資金調達

2021年3月24日、当社は特定の認定投資家と、2021年6月24日に発行予定の元本75万ドル(購読額60万ドル)の 優先担保付社債(「ブリッジローン」)の購入に関する有価証券 購入契約を締結しました。2021年6月24日に、期限が2021年7月12日 に延長されました。帰属利率は、社債の当初発行割引額に含まれており、追加の現金利息 はありませんでした。社債は、改正された1933年の証券法のセクション4(a)(2)に従って、改正された1933年の証券法に基づく規則501の意味の範囲内で 認定投資家である特定の購入者に発行されました。各社債保有者は、元本の50%を当社の普通株式の新規株式公開 価格の80%で割った金額の普通株式を購入する ワラントを受け取ります。新株予約権は、新規株式公開価格の 80% で行使可能です。ブリッジローンに関連して、69,000ドルの取引費用 が計上されました。ブリッジローンは、2021年7月13日に全額返済されました。

2022年6月30日、当社は、2024年12月31日に満期を迎える14,025,000ドルの転換社債(以下「社債」)の購入について、特定の認定投資家(「転換社債投資家」)と 証券購入契約を締結しました。社債の金利は、最初の12か月は 5%、その後の12か月は 6%、その後は年率8%です。元本の返済は、2022年9月1日に開始され、毎月25回均等に分割されます。社債は、 会社の選択により、18年度末に未払いの元本に対して6か月の利息に相当する金額を支払うことにより、 会社の選択時に6か月延長することができます。番目の月、 年率8%で。社債は1株あたり2.22ドルで普通株式に転換できます。転換社債投資家は、 トランシェをそれぞれ5,000,000ドルずつ追加購入する権利を有します。ただし、最大で元本総額が3,300万ドルとなります。さらに、 転換社債投資家は、2025年12月31日に失効する行使価格2.442ドルで4,106,418件のワラント( 「社債ワラント」)を受け取りました。社債新株予約権と社債にはそれぞれダウンラウンド条項があり、当社がより低い価格で株式を発行した場合、転換価格と 行使価格を下方調整します。2023年1月17日、転換社債投資家 は5,076,923ドルの追加トランシェを購入しました。転換社債および新株予約権は、行使価額1.24ドルで発行されました。 追加トランシェの発行によりダウンラウンド引当金がトリガーされ、社債と 社債ワラントの行使価格が1.24ドルに調整されました。

知的財産

業界慣行に従い、当社 は、カナダ、米国、および事業を行うその他の法域における契約条項と営業秘密、著作権、商標法を組み合わせることにより、独自の製品、技術、および競争上の優位性を保護しています。また、当社は 社の知的財産へのアクセスと使用を制限する機密保持契約、譲渡契約、およびライセンス契約を従業員および第三者との間で締結しています。

特許

当社は、米国で7件の (7) 件の特許、15件の国際特許を保有しています。また、18件の特許出願中です。これらの特許と 特許出願は、とりわけ、FORCEGH+™ および UN (THINK)™ 食品に利用される予定の技術を対象としています。

競合他社 の比較と差別化

ソリューション

社は、独自の設備設計と自動栽培システム、および当社の栽培施設の性能を最適化するために設計された運用プロセスのシステム を提供する直接の競合他社はないと考えています。より広い視野で見ると、 市場には、温室ベンダー、農業システムプロバイダー、自動栽培システムベンダー、システム/ソリューションコンサルタントが含まれます。

| 12 |

社は、競争力に優れた 差別化要因に焦点を当てることにより、世界で最も技術的に進んだ屋内農業システムの1つを開発し、従来の屋内アプローチを大幅に上回る成果を上げたと考えています。新しいIPを考案し、 実証済みの既存のアグテックおよびバイオテクノロジーソリューションを活用することで、当社は、統合された独自の建築設計、インテリジェントな オートメーション、および高度な栽培プロセスを実現し、指定された各作物品種に最適化された正確に制御された栽培環境を構築します。 このような精密なエコシステムにより、当社は 入手可能な医療グレードの植物由来の栄養補助食品や医薬品と同様に、最もクリーンで、環境に優しく、風味豊かな農産物を費用対効果の高い方法で生産できるはずです。

ブランド

当社の 特許技術は、穀物、豆類、根菜類を自然に加工して低デンプン、低糖、高タンパク質の繊維豊富な ベーキングフラワー製品に変換します。当社は、消費者の食生活を複数の分野で変革するためのさまざまな消費者向け製品を開発しています。

社のUN (THINK)™ パワーフラワーには、通常の万能小麦の40倍、タンパク質が3倍、正味炭水化物が 75% 少なくなっています8.

(8) 標準の中力粉 と比較した、全国的に認定された独立研究所のタンパク質、繊維、でんぷんの含有量の数値に基づいています。

最近の動向

コンバーチブル デットファイナンス

2023年1月17日、転換社債投資家は5,076,923ドルの転換社債を追加購入し、 2,661,289件のワラントを受け取りました。転換社債および新株予約権は、行使価額1.24ドルで発行されました。追加トランシェ の発行により、社債と社債新株予約権の行使価格が1.24ドルに調整され、ダウンラウンド引当金がトリガーされました。

Berry People LLC バインディング・レター・オブ・インテント

1月24日、当社は、ますます国際的な事業展開とスケーラブルなビジネスモデルを持つベリー事業であるBerry People LLC, (「Berry People」)を買収する拘束力のある意向書(「BP LOI」)を締結したと発表しました。 の買収により、AgriForce™ ブランド部門が強化され、当社はUN(THINK)™ との商業的相乗効果を実現できるようになります。

Berry Peopleは2017年にベリー業界のベテランたちによって設立され、オーガニックベリーや従来のベリーをブランドで一年中供給したいという市場の需要に応える新しいプラットフォームを構築しています。Berry Peopleはすぐに、米国、カナダ、メキシコ、ペルーの200を超える小売およびフードサービスの顧客と、100を超える生産者および輸出業者の顧客で構成される、世界的に認められた貿易ブランドとスケーラブルな事業を確立しました。ベリーピープル の2022年12月31日に終了した年度の純売上高は3,700万米ドル(未監査)でした。

LOI には、とりわけ次の内容が記載されています。

| ● | 取引は、会社が満足するまでのデューデリジェンスを完了し、満足のいくデューデリジェンスを行った後、 取引成立の前提条件を含む最終購入契約に従って購入条件 について合意に達することを条件とします。 | |

| ● | 当事者は、 両当事者の合意がない限り、遅くとも 2023 年 4 月 30 日までに最終購入契約に署名します。 | |

| ● | Berry People は、BP LOI の実行後 3 か月間、他の当事者とのいかなる交渉も行わないものとします。 |

| 13 |

BP LOIは、ベリー・ピープルの持分の 70% を取得するために決算時に支払われる2,800万ドルの現金と980万ドルのAgriForce™ 制限付株式から成る2,800万ドルの購入価格を定めています。Berry Peopleは、合意された成長目標に関連する将来の収益とEBITDA目標に基づいて、決算後5年間に将来の 収益を上げる機会があります。

Berry Peopleは、AgriForce™ との 共同事業を通じて、農業生産への後方統合をさらに発展させ、スケーラブルなフランチャイズモデルの一環として、認可され開発された知的財産を導入することを目指しています。ベリー市場は、米国だけで2021年 96.5億ドルでした7、 2019 年以降、毎年約 10% 以上の成長率を記録しており、この傾向は今後も続くと予想されます。

(7) IRI インテグレーテッドフレッシュ、最新版 52 WE 3/20/2022

マナ 特許発行

2023年1月3日、Manna は、特許が米国特許庁によって承認され、所有権が当社に譲渡された時点で、契約上の義務をすべて果たしました。 当社は、2023年1月3日に本取引に関連して、Mannaのプリファンドワラントの既得権行使により1,637,049株を発行しました 。

従業員

2023年3月13日現在、当社には15人の従業員と3人のコンサルタントがいます。また、当社は 業務をコンサルタントや請負業者に依頼しています。当社は、計画されている活動を支援するために追加の従業員を雇用する予定です。

オペレーション

当社の主な事業活動は、米国カリフォルニア州とカナダのサスカトゥーンにあります。当社の本社はカナダのバンクーバーにあります。

新興成長企業としての地位

2012年4月5日、2012年のJumpstart Our Business Startups 法、またはJOBS法が制定されました。JOBS法第107条では、「新興成長企業」は、改正された1933年の証券法または証券 法のセクション7(a)(2)(B)に規定されている移行期間の延長を利用して、新規または改正された会計基準を遵守できると規定しています。言い換えれば、「新興成長企業」は、特定の会計基準の採用を 遅らせて、そうでなければその基準が民間企業にも適用されるようになるということです。当社は、この延長された移行期間を利用することを 決定し、その結果、民間企業にそのような基準の採用が義務付けられる関連日に 新しい会計基準または改訂された会計基準を採用する予定です。

現在、JOBS法で定められている他の免除や報告要件の軽減に頼って することのメリットを評価中です。 JOBS 法に定められた一定の条件に従い、「新興成長企業」として、(i) サーベンス・オクスリー法第404 (b) 条に基づく財務報告に関する内部統制システムに関する監査人の証明報告書の提出、および (ii) 該当する要件の遵守について、これらに限定されない一部の免除を前提としています。監査法人の強制ローテーションまたは追加情報を提供する監査報告書の補足について、公開会社会計監視委員会 (PCAOB)が採択 監査と財務諸表について。監査人の議論と分析として知られています。当社は、(a) 本オファリングの終了から5周年を迎えた会計年度の最終日、(b) 年間総収益が10億7,000万ドルを超える第1会計年度の最後の 日、(c) 当社 が定義どおり「大規模な加速申告者」と見なされる会計年度の最終日まで、 は「新興成長企業」であり続けます 1934年の証券取引法または取引所 法に基づく規則12b-2(非関連会社が保有する当社の株式の市場価値が7億ドルを超える場合に発生)直近に完了した第2四半期の最後の 営業日、または (d) 過去3年間に当社が10億ドルを超える転換不能な 債務を発行した日付。

| 14 |

アイテム 1A。リスク要因

会社の事業に関連するリスク

会社は初期段階の会社であり、営業履歴はほとんどなく、損失歴もあり、収益性を保証することはできません。

現在、当社には収益がなく、 収益創出事業の歴史もありません。当社は、 当社のAgriForce™ マイクロプロパゲーション研究所を組み込んだCEA FORCEGH+™ 施設の設計と開発、UN(THINK)™ 食品IPの買収と発展、製品基盤、パイロットプラントの開発、および 収益を生み出す可能性のある買収先との取引に携わってきました。当社はこれらの事業計画に多額の投資を行ってきましたが、これまでにFORCEGH+™ 施設は建設されておらず、UN (THINK)™ からの収益も生み出しておらず、収益を生み出す企業の買収も 完了していません。当社の事業計画の商業上または運営上の実行可能性は 証明されていません。事業から生み出された収益が、いつ発生したとしても、事業を維持するのに十分であるとしても、それでも収益性を達成できるという保証はありません。

当社の FORCEGH+™ 施設またはマイクロプロパゲーション研究所が意図したとおりに稼働するという保証はありません。

社の事業運営の初期段階は、最初のFORCEGH+™ 施設とマイクロプロパゲーション 研究所を建設して配備することです。しかし、当社はまだ研究所の建設を完了していません。したがって、当社の 事業計画のこの要素には、次のような重大なリスクが伴います。

| ● | 研究所が意図した苗木生産率を達成するという 保証はありません。 | |

| ● | 研究所の建設費と運営費が予想以上に高くなる可能性があります。 | |

| ● | 既存の栽培事業に研究所を配備する意思を示した潜在的なオフテイクパートナー は、撤退して 研究所を配備しないことを決定することができます。 | |

| ● | 施設が高い生産量、作物損失の削減、運用コストの削減という意図された利益をもたらすという保証はありません。 | |

| ● | 会社が栽培用ハウスを完全に開発できなかったり、意図したとおりに運営されなかったりすると、事業目標の達成や収益性の達成が妨げられる可能性があります。 | |

| ● | 栽培用住宅の建設費は予想よりも高くなる可能性があり、当社は、顧客に請求するリース料、ライセンス料、およびサービス料を 引き上げても、これらの高額な費用を回収できない可能性があります。 | |

| ● | 栽培場の運営費は予想よりも高くなる可能性があります。 |

UN (THINK)™ が意図したとおりに機能するという保証はありません。

社の国連 (THINK)™ の発展と発展のための計画は、まだ準備段階にあります。当社は、B2BチャネルまたはD2Cチャネルのいずれにおいても、 製品群をまだ完全には発売していません。したがって、当社の事業計画のこの要素には、次のような重大なリスクが伴います。

| ● | パイロットプラントの建設と運営の コストが予想よりも高くなる可能性があります。 | |

| ● | B2BおよびD2Cの潜在的な売上が、計画された売上レベルに達しない可能性があります。 | |

| ● | パイロットプラントが計画された生産レベルまたは規模を実現するという保証はありません。 | |

| ● | 会社がパイロットプランを十分に策定できない場合、会社の事業目標の達成や 収益性の達成が妨げられる可能性があります。 | |

| ● | AgriForce™ パイロットプラントの運用コストは、予想よりも高くなる可能性があります。 | |

| ● | 共同製造による製品の 品質は十分ではない可能性があります。 | |

| ● | 共同製造による コストは予想よりも高くなる可能性があります。 | |

| ● | 製品の 需要は予想ほど高くない可能性があります。 | |

| ● | 製品の 価格設定は、潜在的な購入者を思いとどまらせる可能性があり、製造コストをカバーできない可能性があります。 | |

| ● | ブランドは十分なボリュームを引き付けない可能性があります。 |

当社は 買収によって期待される利益や相乗効果を実現できず、結果として特定の負債と 統合費用を負担する可能性があります。

買収を提案した 事業は、以前は当社から独立して運営されていました。提案されている事業と 提案されている事業買収の統合は、財務上および運営上の利益、および事業上の相乗効果をもたらすことを目的としています。ただし、これらのメリットやその他のメリットをいつ、どの程度実現できるかについては、 保証できません。また、企業文化の衝突、システム統合、規制順守、およびその他の要因により、統合は困難で予測不可能であり、遅延する可能性もあります。提案された事業買収の統合に関連する困難は、当社の事業に重大な悪影響を及ぼす可能性があります。

外貨の為替レートの変動 は損失につながる可能性があります。

当社は の営業費用の一部をカナダドルで負担しており、将来、他の海外への進出に伴い、 には他の外貨での営業費用が発生すると予想されます。国際事業の財務結果 が連結時に現地の機能通貨から米ドルに換算されるため、為替レートの変動にさらされています。外国の機能通貨と比較して 米ドルが下落すれば、米国以外の収益が増加し、業績が改善するでしょう。逆に、 米ドルが外国の機能通貨と比較して上昇した場合、当社の収益と業績に悪影響が及ぶことになります。 当社はこれまで外貨ヘッジを行ったことはありません。外貨為替レートのエクスポージャーをヘッジすることを決定した場合、経験不足、不当なコスト、または流動性の低い市場のために 効果的なヘッジができなくなる可能性があります。

| 15 |

会社は追加の融資を必要とし、必要なときに追加の資金が提供されるという保証はありません。

当社は 事業計画を実行するためには、多額の追加資本が必要になります。既存の資金だけでは不十分であり、この目的やその他の目的には追加の資金が必要になります。 当社は、エクイティファイナンスおよび/またはデットファイナンスを通じて、この追加資金調達を行うことを計画しています。これにより、当時の現在の株主の地位が 希薄化する可能性があります。ただし、当社の資産基盤が小さく、現在の収益不足を考慮すると、 必要なときに、この資金調達が有利な条件で、仮にあったとしても有利な条件で利用できるという保証はありません。

社の2022年12月31日に終了した年度のキャッシュフローはマイナスでした。

社の2022年12月31日に終了した年度の営業活動によるキャッシュフローはマイナスでした。当社の将来の営業活動によるキャッシュフローがマイナス になる限り、そのようなマイナス キャッシュフローを賄うために現金準備金の一部を割り当てる必要があるかもしれません。また、当社は、株式または負債証券の発行を通じて追加の資金を調達する必要がある場合があります。 当社が営業活動からプラスのキャッシュフローを生み出すことができるという保証も、必要に応じて追加の資本またはその他の 種類の資金調達が可能であること、またはこれらの資金調達が当社にとって有利な条件で行われるという保証はありません。会社の 実際の財政状態と経営成績は、会社の経営陣の期待と大きく異なる場合があります。

会社の実際の財政状態と経営成績は、会社の 経営陣の期待と大きく異なる場合があります。

会社の実際の財政状態と経営成績は、経営陣の予想と大きく異なる場合があります。会社の収益、純利益、キャッシュフローを見積もるプロセス では、適切な前提条件 と見積もりを決定する際に判断力を働かせなければなりません。これらの推定値と仮定は、追加情報が入手可能になったり、追加の分析が行われたりすると修正される可能性があります 。さらに、計画に使用された仮定が正確ではないことが判明する可能性があり、その他の要因が会社の 財政状態または経営成績に影響を与える可能性があります。その結果、当社の収益、純利益、およびキャッシュフローは、当社の予測収益、純利益、およびキャッシュフローと 大きく異なる場合があります。

社は、インフラストラクチャ、成長、規制遵守 および事業への投資に関連して、多額の継続的な費用と義務が発生すると予想しています。

当社は、計画されている投資に関連して 多額の継続的な費用と義務が発生すると予想しています。これらの費用が予想を上回る場合や、当社が 収益を生み出せなかったり、これらの費用を賄うための追加の資金を調達できなかったりする場合には、これらの営業費用は、当社の 業績、財務状況、およびキャッシュフローに重大な悪影響を及ぼす可能性があります。さらに、将来の規制の変更、そのより強力な施行 、またはその他の予期せぬ出来事により、コストが増加し、会社の事業、経営成績および財政状態に重大な悪影響を及ぼす可能性があります。当社は、増加した営業費用を相殺したり、初期設備投資を回収したりするのに十分な収益を回収できない場合があります。当社は、予期せぬ出費、困難、合併症、遅延、その他の未知の出来事など、さまざまな理由で将来、重大な損失を被る可能性があります。当社が収益性を達成および維持できない場合、 当社の有価証券の市場価格は大幅に下落する可能性があります。

| 16 |

当社が投資資金を米国からカナダまたはその他の国に送金または分配できるという保証はありません。

当社の投資、その収入、そこからの配当または配分、または米国におけるそのような投資から生じる利益 または収益がマネーロンダリング法またはその他の方法で違反していることが判明した場合、 そのような取引は、適用される連邦法、規則、規制、またはその他の適用法に基づく犯罪収益と見なされる可能性があります。 これにより、当社が配当の申告または支払い、他の分配を行う能力、またはその後 そのような資金をカナダまたはその他の国に送金する能力が制限または危うくなる可能性があります。

会社は、その成長と事業を効果的に管理できない可能性があり、それが事業に重大かつ悪影響を及ぼす可能性があります。

会社が意図したとおりに事業計画を実施した場合、将来、比較的短期間で急速な成長と発展を遂げる可能性があります。この成長を管理するには、とりわけ、会社の財務 および管理統制と管理情報システムの継続的な開発、コストの厳格な管理、資格のある管理職 人材を引き付けて維持する能力、および新しい人材のトレーニングが必要です。当社は、予想される成長と拡大を 管理するために、外部委託されたリソースを活用し、追加の人員を雇用する予定です。起こりうる成長と発展をうまく管理できないと、会社の事業と株式の価値に重大な悪影響を及ぼす可能性があります 。

会社は他の施設との激しい競争に直面する可能性があります。

カリフォルニアの他の多くの企業は、当社と同様の活動を行っており、一般的には農業生産者に商業用スペースをリースし、 同様の顧客に追加の製品やサービスを提供しています。当社は、現在および将来の競合他社に対して うまく競争できることを保証することはできません。当社が直面する競争圧力は、当社の事業、 業績、および財政状態に重大な悪影響を及ぼす可能性があります。

当社は他の施設との激しい競争に直面する可能性があります 。

カリフォルニア州の他の多くの企業は、当社と同様の 活動を行っており、一般的に農業生産者に商業用スペースをリースし、同様の顧客に追加の製品やサービスを 提供しています。当社は、現在および将来の競合他社とうまく競争できることを保証することはできません。 当社が直面する競争圧力は、当社の事業、業績、および財政状態に重大な悪影響を及ぼす可能性があります。

当社は他の栄養価の高い食品会社との激しい競争に直面する可能性があります 。

他の栄養価の高い 食品会社との激しい競争に直面しています。競合他社の多くは、ブランドを確立し、業界での経験と能力が高く、フルフィルメント インフラストラクチャが大きく、マーケティングやその他の財源が大幅に多く、顧客基盤が私たちよりも大きくなっている可能性があります。これらの要因により、 競合他社がより大きな純売上高と利益を達成できる可能性があります。当社が直面している重大な競争は、当社の事業、経営成績および財政状態に重大な悪影響を及ぼす可能性があります。

当社が知的財産を保護できない場合、当社の事業に悪影響を及ぼす可能性があります。

営業秘密や その他の知的財産が第三者によって異議申し立て、無効化、不正流用、または回避されないという保証はありません。現在、当社の知的財産 には、ビジネス、製品 および技術開発に関連する仮特許、特許出願、商標、商標出願、およびノウハウが含まれます。必要に応じて、追加の特許の出願を含むがこれらに限定されない、必要な措置を講じる予定です。 追加の特許が発行されるという保証も、発行時に現在 に含まれているすべての請求が含まれるという保証もありません。仮に発行されたとしても、それらの新しい特許と当社の既存の特許は、侵害の可能性から保護されなければなりません。 とはいえ、当社は現在、製品の機密保持を従業員と請負業者の契約上の義務に依存しています。 競争力を高めるには、自社のテクノロジーと事業に関して独自の地位を築き、それを維持し続ける必要があります。 知的財産権に関して当社が直面するリスクと不確実性には、主に以下が含まれます。

| ● | 仮保護では完全な特許が付与されない場合があり、 が提出する全特許出願では特許が発行されない場合や、特許が発行されるまでに予想以上に時間がかかる場合があります。 | |

| ● | 手続が干渉を受ける可能性があります。 | |

| ● | 他の企業は、当社が出願した、譲渡された、またはライセンスされた特許が自社の知的財産権を侵害していると 主張する場合があります。 | |

| ● | 当社は、米国および海外で商標 異議申し立て手続きの対象となる場合があります。 |

| 17 |

| ● | に発行された特許は意味のある保護を提供しない可能性があります。 | |

| ● | 特許性のある独自の 技術を他に開発できない場合があります。 | |

| ● | 他の企業は、 にライセンスまたは発行された特許を無効、執行不能、または侵害されていないとして異議を申し立てる場合があります。 | |

| ● | 他社が独自に類似技術または 代替技術を開発したり、当社の技術を複製したりする場合があります。 | |

| ● | 他社は、 当社がライセンスまたは開発した技術を中心に設計する場合があります。 | |

| ● | 当社に発行された特許はすべて失効する可能性があり、競合他社 はそのような特許に含まれる技術を利用して自社製品を商品化することができます。そして | |

| ● | 特許の執行は複雑で不確実で費用がかかります。 |

他社が発行済みの特許を取得して、当社製品の特定の部分の商品化が妨げられたり、 当社が事業を遂行するために多額の手数料またはロイヤルティの支払いを必要とするライセンスの取得を要求したりする可能性もあります。 当社が特許をライセンスする場合、当社の権利は、該当するライセンス契約に基づくライセンサーに対する義務を維持することにかかっており、 それができない場合があります。さらに、当社の従業員、コンサルタント、アドバイザー、および協力者が締結した雇用契約、知的財産譲渡契約、秘密保持 契約が、そのような企業秘密、ノウハウ、またはその他の専有情報が不正に使用または開示された場合に、当社の営業秘密、ノウハウ、またはその他の専有情報が有意義に保護されるという保証はありません。特許請求の範囲と法的強制力は、絶対的な正確さで体系的に予測できるものではありません。 私たち自身の特許権の強さは、特許によって提供される保護の幅と範囲、および当社の特許の有効性(もしあれば)に一部依存します。

私たちは 知的財産訴訟のリスクがある業界で事業を展開しています。当社に対する権利侵害の申し立ては、当社の事業に悪影響を及ぼす可能性があります。

が成功するかどうかは、他者が所有する知的財産権を侵害しないこと、および多額の金銭的支出や不利な結果を招くことなく知的所有権侵害の申し立てを解決できることに一部依存しています。 知的財産を所有している、または所有していると主張する参加者は、積極的に権利を主張することができます。当社は、他者の知的所有権 に関する法的手続きや請求の対象となる場合があります。第三者の所有権の範囲、法的強制力、および 有効性を判断して当社または当社のクライアントを弁護するため、または第三者の所有権を確立するために、将来の訴訟が必要になる場合があります。競合他社の中には、はるかに多くのリソースを保有しており、複雑な知的財産訴訟の費用をより大きく、長期間にわたって負担できるものもあります。 さらに、特許権を行使してロイヤルティと和解を引き出すことにのみ焦点を当てている特許保有会社は、当社を標的にする可能性があります。 当社が特許やその他の知的財産権を侵害しているという主張に何らかのメリットがあるかどうかにかかわらず、これらの主張は評価と弁護に時間がかかり、 費用がかかり、次のような可能性があります。

| ● | 将来の顧客との 関係に悪影響を及ぼす。 | |

| ● | 商品の提供を遅延または停止させること。 | |

| ● | 経営陣の の注意と資源をそらす。 | |

| ● | 当社に多額の費用が発生する原因となるような技術変更をプラットフォームに 要求すること。 | |

| ● | 当社には重大な 件の責任が課せられます。 | |

| ● | 事業活動の一部またはすべてを中止するよう当社に要求します。 |

| 18 |

金銭的損害賠償責任(弁護士費用や状況によっては顧客に対する損害を含む)が3倍になる場合があるほか、当社製品の一部またはすべての開発、商品化、または提供の継続が禁止される場合があります。ただし、当社が特許またはその他の知的財産権の保有者からライセンスを取得し、ロイヤリティを支払わない限り( 商業的に入手できない場合があります)かなり有利な条件、またはまったく。

当社には、外国の知的財産権が限られているため、世界中で当社の知的財産権を保護できない場合があります。

私たち は、米国外では限られた知的財産権しか持っていません。世界中のすべての国でデバイスに関する特許を出願、出願、保護するには 法外に費用がかかり、米国以外の一部の国における当社の知的財産権は、米国よりも広範囲ではない場合があります 。さらに、一部の外国の法律は、米国の法律と同程度に知的財産を保護していません 。そのため、第三者が米国以外のすべての国で当社の発明を実践したり、 当社の発明を使用して製造された製品を米国 またはその他の法域で販売または輸入したりすることを防ぐことができない場合があります。競合他社は、当社が特許を取得していない法域で当社の技術を使用して独自の 製品を開発し、さらに、侵害している製品を当社が特許を保有している地域に輸出することもできますが、強制執行は米国ほど強力ではありません。

社の多くが、外国の法域における知的財産の保護と防御において重大な問題に直面しています。特定の国、特に中国やその他の発展途上国の法制度では、特許、営業秘密、その他の知的財産の執行が支持されていないため、当社の特許の侵害や、一般的に当社の所有権を侵害する 競合製品のマーケティングを停止することが困難になる可能性があります。現在まで、弊社はこれらの 外国の法域で発行された特許を強制しようとはしていません。外国の管轄区域で当社の特許権を行使する手続きは、多額の費用を要し、 当社の努力と注意を事業の他の側面からそらす可能性があり、 当社の特許が無効になったり、狭義に解釈されたりするリスクにさらされ、 当社の特許出願が発行されないリスクにさらされ、第三者が当社に対して請求を主張するようになる可能性があります。 当社が提起した訴訟では勝訴できない場合があり、与えられた損害賠償またはその他の救済措置は、商業的に意味がない場合があります。特許性に関する要件 は、特定の国、特に発展途上国によって異なる場合があります。ヨーロッパの一部の国および中国やインドを含む発展途上国には、特許所有者が第三者にライセンスを付与することを強制する強制ライセンス法があります。 これらの国では、特許が侵害された場合、または当社または当社のライセンサーが第三者に ライセンスを付与せざるを得ない場合に、当社および当社のライセンサーが限定的に救済できる場合があります。これにより、それらの特許の価値が大幅に低下する可能性があります。これにより、潜在的な収益機会が制限される可能性があります。したがって、世界中で当社の知的財産権を行使する当社の取り組みは、当社が開発またはライセンスする知的財産から大きな 商業的利益を得るには不十分である可能性があります。

当社が特許を取得または保護できない場合、当社の事業に重大な悪影響が及ぶ可能性があります。

私たちの 特許に関する立場は非常に不確実であり、複雑な法的および事実上の問題が伴います。したがって、当社の特許または第三者の特許に基づいて許可または執行される可能性のある請求の範囲を予測することはできません 。たとえば、保留中の特許出願および仮特許の対象となる 発明を最初に作成したわけではなく、これらの発明について特許 出願を最初に申請したのは当社ではなかった可能性があります。他の企業が独自に類似または代替技術を開発したり、当社の技術を複製したりする可能性があります。 保留中の特許出願がいずれも発行済み特許にはならない可能性があります。発行された特許が根拠を提供しない可能性があります 商業的に実行可能な技術、または競合技術を提供しない可能性がある 第三者から利点があったり、異議を申し立てられたり無効になったりする可能性があります。また、特許性のある独自の技術を追加で開発することはできません。

その結果、当社が所有およびライセンスしている特許は有効ではない可能性があり、特許を取得して行使することができず、当社の技術の商業的範囲全体にわたって貿易 の秘密保護を維持できない可能性があります。それができない程度は、当社の事業に重大な損害を与える可能性があります。

は、特定の製品の特許を申請しており、今後も引き続き申請する予定です。このような出願により 件の特許が発行されない場合があり、現在保有している、または発行される可能性のある特許は、当社が競争から十分に保護されない可能性があります。さらに、 当社に発行またはライセンス供与された特許が異議申し立てに成功する可能性もあります。その場合、そのような特許によって当社が有利な競争上の地位を獲得した場合、 その優先的地位は失われます。優先的な地位を確保できない、または維持できない場合、 ジェネリック製品の販売との競争の対象となる可能性があります。 当社の特許を受け取れなかったり、保護できなかったり、失効したりすると、当社の事業と運営に悪影響を及ぼす可能性があります。

| 19 |

当社に発行またはライセンスされている 特許は、他者の製品またはプロセスによって侵害される可能性があります。侵害者に対する特許権の行使には、 多額の費用がかかる可能性があり、現在、そのような訴訟に資金を提供するだけの財源がありません。 さらに、このような訴訟は何年も続く可能性があり、時間の制約により通常の業務に支障をきたす可能性があります。弊社は 特許訴訟およびその他の訴訟の当事者になる可能性があります。特許訴訟は、たとえ当社に有利に解決されたとしても、多額の費用がかかる可能性があります。 競合他社の多くは、財源が大幅に大きいため、このような訴訟の費用を当社よりも効果的に負担できる可能性があります。訴訟は管理に多大な時間を費やす可能性もあります。

特許を取得していない企業秘密、改良、機密ノウハウ、継続的な技術革新は、当社の科学的および商業的成功にとって重要です。当社は、営業秘密 法に依拠し、パートナー、協力者、従業員、コンサルタントとの秘密保持契約を利用して、また他の 適切な手段を通じて、専有情報を保護するよう努めますが、これらの措置によって当社の専有情報の開示を効果的に防ぐことはできず、いかなる場合でも、他者が独自に同じまたは類似の情報を開発したり、アクセスしたりする可能性があります。

国際的な 知的財産保護は特に不確実であり、海外での異議申し立て手続に関与する場合、 多額の費用と管理資源を費やさなければならない可能性があります。

米国外の特許 およびその他の知的財産法はより不確実であり、 多くの国で継続的に見直しと改正が行われています。さらに、一部の外国の法律は、米国の法律と同程度に知的財産権を保護していない場合があります 。たとえば、特定の国では、ビジネス手法やプロセスに関する特許請求を認めていません。 さらに、当社は、自社の外国特許または競合他社の 外国特許の有効性を判断するために異議申し立て手続に参加しなければならない場合があり、その結果、多額の費用がかかり、努力が流用され、顧客からの信頼が失われる可能性があります。

当社が他者が所有する特許または企業秘密を侵害していることが判明した場合、当社は製品開発 の取り組みの中止または変更、当社製品の開発または販売を継続するためのライセンスの取得、および/または損害賠償の支払いを余儀なくされる可能性があります。

当社の プロセスおよび潜在的な製品は、競合他社、大学 などに付与されている、または付与される可能性のある特許の所有権、またはそれらの個人や団体の企業秘密を侵害する可能性があります。業界が拡大し、より多くの特許が発行されるにつれて、当社のプロセスや潜在的な製品が、他者の特許や企業秘密を侵害しているという主張を引き起こすリスクが高まります。これらの他の 人は、損害賠償を請求し、影響を受ける製品またはプロセスの製造および販売を禁止するよう求める法的措置を当社に対して提起する可能性があります。これらの措置のいずれかが成功した場合、潜在的な損害賠償責任に加えて、影響を受ける製品の製造または販売を継続したり、影響を受けるプロセスを使用したりするために、 ライセンスの取得が必要になる場合があります。必要なライセンスは、たとえあったとしても、許容できる条件で 入手できない可能性があり、訴訟の結果が不確実です。訴訟やその他の手続きに巻き込まれると、 財源のかなりの部分と人員の努力が消費される可能性があります。

は、企業秘密を保護するために秘密保持契約を結んでいます。当社の従業員またはその他の当事者がこれらの契約に違反した場合、 当社の企業秘密が競合他社に知られる可能性があります。

私たちは、従業員やその他の当事者との秘密保持契約を通じて保護しようとしている企業秘密に依存しています。 本契約に違反した場合、競合他社は当社の企業秘密を入手して使用し、当社に対する競争上の優位性を獲得する可能性があります。競合他社に対して 救済策がない場合があり、当社が利用できる救済策は、当社の事業を保護したり、 損害を与える開示を補償したりするのに十分ではない可能性があります。さらに、他者による侵害の可能性から自分の利益を守るためにリソースを費やさなければならない場合があります。

| 20 |

の事業の見通しと経営を判断する基準となる営業履歴は限られています。

当社の 社は2017年に設立され、事業を開始しました。したがって、当社の事業と見通しの 評価の基準となる営業履歴は限られています。将来の業績には多くの不確実性が伴い、当社が収益性を達成または維持することを 保証することはできません。開発の初期段階にある企業、特に新しくて急速に発展する市場の企業が直面するリスクに照らして、当社の見通しを検討する必要があります。将来の業績は、 関連会社数の増加、意欲的で有能な人材の確保と維持、 短期クレジットラインの設定能力、新製品の開発と販売能力、コスト管理、一般的な経済状況など、 多くの要因に左右されます。これらのリスクにうまく対処できるとは保証できません。

私たち は継続企業としては継続できないかもしれません。

会社は創業以来多額の営業損失を被っており、当面の間は引き続き多額の営業損失を被ると予想しており 、利益を上げることはない可能性があります。財務諸表に反映されているように、2022年12月31日の当社の累積赤字は約3,280万ドル、純損失は約1,290万ドル、2022年12月31日に終了した年度の営業活動には約1,210万ドルの純現金が使用されました。添付の財務諸表は、通常の事業過程における資産の実現と負債の履行を考慮して、 継続企業ベースで作成されています。 財務諸表には、記録された資産額の回収可能性と分類、または この不確実性の結果から生じる可能性のある負債の金額と分類に関する調整は含まれていません。当社は、現在開発中の 技術を販売するためのマーケティング承認を取得し、その後大幅な売上を生み出すことができるようになるまで、 追加の損失が発生すると予想しています。そのため、当社は 事業に資金を提供し、技術の開発と商業化を行うために、追加の資金が必要になる可能性があります。これらの要因により、当社が継続企業として 存続できるかどうかについて大きな疑問が生じます。当社は、成長計画を支援するための追加資金を求めています。追加の株式を売却すると、既存の株主が希薄化する可能性があり、新たに発行される株式には、現在発行されている普通株式 株と比較して優先権や優先権が含まれる可能性があります。

当社の 経営陣は、規制遵守にかなりの時間を費やす必要があり、 日常業務の管理から注意をそらす可能性があります。

当社の経営陣は、上級管理職からの多大な注意を必要とし、日々の事業管理から注意をそらす可能性があります。規制コンプライアンスはますます複雑化しており、経営陣は上場企業のコンプライアンスのすべての分野で経験を積んでいるとは限りません。経営陣は、上場企業の規制遵守および該当する法域の税法遵守について、必要に応じて外部リソースからの支援を求めます 。

会社は訴訟の対象となる可能性があり、会社の評判、事業、事業成果、および財政状態に重大な悪影響を及ぼす可能性があります。

会社は、訴訟または規制措置の被告として指名されることがあります。また、当社は、雇用賠償責任および事業損失請求を含むがこれらに限定されない、通常の業務過程で 発生した負債、または予期せぬ負債について、無保険損失を被る場合があります。このような損失は、当社の事業、経営成績、売上、キャッシュフロー または財政状態に重大な悪影響を及ぼす可能性があります。

会社が主要な人材を引き付けて維持できない場合、効果的に競争できない可能性があります。

社の成功は、これまでも、そしてこれからも、当社の 最高経営責任者や技術専門家を含む主要な経営陣を引き付けて維持する能力にかかっています。当社は、特定の対象分野で望ましいスキルと経験を持つ有能な人材を引き続き採用することにより、管理と技術の専門知識の向上に努めます。当社が 従業員を維持できず、十分な数の追加の従業員やエンジニアリングおよび技術サポートリソースを引き付けて維持できないと、会社の事業、経営成績、売上、キャッシュフロー、または財政状態に重大な悪影響を及ぼす可能性があります。有能な 人員が不足したり、主要人材が失われたりすると、会社の財政状態や事業成績に悪影響を及ぼす可能性があり、 会社の知的財産の開発および販売能力が制限される可能性があります。当社の上級管理職または主要従業員のいずれかを失うと、会社の事業計画 および戦略を実行する当社の能力に重大な悪影響を及ぼす可能性があり、当社は適切な後任を適時に見つけることができない、またはまったく見つからなくなる可能性があります。当社は、当社の従業員のいずれに対しても キーパーソン生命保険に加入していません。

| 21 |

当社の当初のターゲット市場の 規模を定量化することは難しく、投資家は市場データの 精度に関する独自の推定に頼ることになります。

高成長作物の技術はまだ初期段階にあり、境界が不明確なため、潜在的な投資家が当社に投資するかどうかを決定する際に検討できる比較可能な企業に関する情報が不足しています。また、会社が従うことができるビジネスモデルを持つ、または当社が成功を築くことができる確立された企業 は、あるとしてもごくわずかです。したがって、投資家は当社に投資するかどうかを決定する際には 独自の見積もりに頼らざるを得なくなります。当社の見積もり が正確であること、または市場規模が事業が予測どおりに成長するのに十分な大きさであるという保証はなく、これが 財務結果に悪影響を及ぼす可能性があります。当社は定期的に市場調査を行っています。

会社の業界は急速な成長と統合を経験しているため、会社は重要な関係を失い、 競争を激化させる可能性があります。

農業とその中のさまざまな業種は急速な成長と大きな変化を遂げており、その結果、競合他社の増加、統合、戦略的関係の形成が行われています。買収やその他の統合取引は、さまざまな形で 会社に損害を与える可能性があります。たとえば、競合他社に買収されたり、競合他社と関係を築いたりした場合に戦略的パートナーや顧客を失ったり、顧客、収益、市場シェアを失ったり、新たな 競争上の脅威に対応するためにより多くのリソースを費やすことを余儀なくされたりします。これらはすべて、会社の業績に悪影響を及ぼす可能性があります。競合他社が市場に参入し、ますます 高度化するにつれて、当社の業界における競争が激化し、収益性に悪影響を及ぼす可能性があります。

会社は情報技術システムに依存し、有害なサイバー攻撃を受ける可能性があります。

会社の事業は、ケーブルの切断、物理的なプラントの損傷、自然災害、 意図的な損傷や破壊、火災、停電、ハッキング、コンピューターウイルス、破壊行為、盗難などを含むがこれらに限定されないさまざまな脅威による損害から、ネットワーク、機器、情報技術システム およびソフトウェアをどれだけ適切に保護するかに一部依存しています。当社の事業は、ネットワーク、機器、ITシステム、およびソフトウェアのタイムリーなメンテナンス、アップグレード、交換、および障害のリスクを軽減するための 先制費用にも依存しています。これらやその他の事象のいずれかにより、情報システムの障害、遅延、および/または 資本支出の増加につながる可能性があります。情報システムまたは情報システムの一部に障害が発生すると、その障害の性質によっては、会社の評判や経営成績に悪影響を及ぼす可能性があります。

当社は、サイバー攻撃やその他の情報セキュリティ違反に関連する重大な損失をこれまでに経験していませんが、当社が将来そのような損失を被らないという保証はありません。とりわけ、これらの脅威の性質が進化しているため、当社のリスクとこれらの問題へのリスクを完全に軽減することはできません。その結果、サイバーセキュリティと、 攻撃、損傷、不正アクセスから システム、コンピューター、ソフトウェア、データ、ネットワークを保護するために設計された制御、プロセス、および慣行の継続的な開発と強化がリスクとなります。サイバー脅威が進化し続ける中、当社は、保護対策の継続的な修正または強化、またはセキュリティの脆弱性の調査と修復のために、 追加リソースを費やす必要がある場合があります。

| 22 |

会社の役員および取締役は、利益相反を引き起こすさまざまな事業活動に従事している可能性があります。

当社の特定の役員および取締役は、 競合および/または相反する事業または事業に参入する能力を制限する迂回防止協定に拘束されることが予想されますが、当社の役員および取締役の一部がさまざまな事業活動に従事している可能性があるため、当社は、さまざまな潜在的な利益相反の対象となる可能性があります 。さらに、会社の役員 役員および取締役は、そのような活動が会社に対する義務に重大または悪影響を及ぼさない限り、外部の事業上の利益に時間を割くことができます。場合によっては、当社の執行役員および取締役がこれらの事業上の利益に関連して 受託者義務を負うことがあり、その結果、会社の業務および業務に時間を割くことができなくなり 、会社の運営に悪影響を及ぼす可能性があります。これらの事業上の利益には、当社の執行役員および取締役の多大な時間と注意が必要となる可能性があります。

さらに、当社は、取締役および役員の利益と相反する他の取引に関与する可能性があり、 これらの取引は、当社が取引している可能性のある個人、企業、機関、または企業と取引する可能性がある、または 同社が希望するものと同様の投資を求めている可能性があります。これらの人々の利益は、会社の利益と相反する可能性があります。さらに、 これらの人物は時折、利用可能な投資機会を求めて当社と競合する可能性があります。利益相反は、 存在する場合、適用法に基づいて定められた手続きおよび救済措置の対象となります。特に、会社の取締役会で そのような利益相反が生じた場合、そのような利益相反がある取締役は、そのような参加または当該条件の承認 の賛成または反対票を投じないものとします。適用法に従い、会社の取締役は誠実に、 誠意をもって、会社の最善の利益のために行動することが義務付けられています。

当社が利用可能な資金をどのように使用するかが期待される結果または利益を生み出し、それが会社の事業 および財政状態に影響を与える可能性があるという保証はありません。

会社は、利用可能な資金の特定の用途を確実に特定することはできません。経営陣は 件の収益の充当について幅広い裁量権を有します。したがって、株式保有者は、利用可能な資金の使用に関して経営陣の判断に頼らざるを得ず、 経営陣の具体的な意図に関する情報は限られています。会社の経営陣は、利用可能な資金の一部または すべてを、会社の株主が望まない方法で費やすことがあります。その方法では、有利な利益が得られない可能性があり、 購入者の投資価値が高まらない可能性があります。経営陣がこれらの資金を効果的に活用できないと、会社の事業に悪影響を及ぼす可能性があります。そのような資金が使用されるまで、当社は利用可能な資金を 収益を生み出さない方法で、または価値を失う方法で投資する可能性があります。

当社の 定款、付則、およびカナダの特定の法律には、 支配権の変更を遅らせたり防止したりする効力を持つ条項が含まれています。

当社の付則の特定の 条項は、まとめてまたは個別に、潜在的な買収提案を思いとどまらせたり、 支配権の変更を遅らせたり妨げたり、特定の投資家が当社の普通株式に支払う意思のある価格を制限したりする可能性があります。たとえば、当社の付則には、株主総会で取締役として選出される候補者を 人指名するための特定の事前通知手続きを定めた規定が含まれています。

カナダ投資法 カナダ人以外のすべての人が必要です(定義どおり) カナダ投資法) 誰が「コントロール」を取得するか (で定義されているとおり) カナダ投資法)既存のカナダ企業について、審査のための事前クロージング申請書 を提出するか、カナダイノベーション・サイエンス・経済開発省に通知してください。支配権の取得とは、 所定の財務基準額を超えた審査可能な取引です。の カナダ投資法審査の結果、買収がカナダに純利益をもたらす可能性が高いと関係大臣が確信しない限り、審査可能な 取引の実施は一般的に禁止されています。 の国家安全保障体制の下で カナダ投資法、連邦政府は、非カナダ人によるそのような投資が「国家の 安全保障に害を及ぼす」可能性があるかどうかを判断するために、カナダ人以外の人によるより広い 範囲の投資について裁量審査を行う場合があります。国家安全保障上の理由による審査は連邦政府の裁量に委ねられており、 決算前または閉鎖後に行われる場合があります。

| 23 |

さらに、 当社の普通株式を取得および保有する能力に 制限が課される場合があります 競争法 (カナダ)。この法律により、競争委員会は当社に対する株式、支配権、または当社に対する重要な持分の取得などを通じて、直接的または間接的に、あらゆる買収または設立を検討することができます。この法律は、競争を実質的に防止または軽減する、または する可能性が高いという理由で、カナダ競争裁判所でこの種の買収に異議を申し立てることができる 最高1年間の管轄権を競争委員会に付与します。この法律では、(i)その個人(およびその関連会社)が当社の発行済み議決権株式の合計で %以上を保有し、(ii)一定の財務基準を超え、(iii)免除が適用されない場合、当社の普通株式を取得しようとする個人は、カナダ競争局に通知を提出することが義務付けられています。 個人(およびその関連会社)がすでに当社の発行済み議決権株式の合計20%以上を保有している場合、(i)追加株式の取得によりその個人(およびその関連会社)の保有量が50%を超える場合、 (ii)特定の財務基準を超え、(iii)免除が適用されない場合、 を提出する必要があります。通知が必要な場合、法律は、適用される法定待機期間の満了まで 買収を完了することを禁じています。ただし、待機期間 の遵守が免除されているか、競争委員会が買収に異議を申し立てるつもりがないことを書面で通知した場合を除きます。競争法上の実質的な考慮事項を考慮して、 競争委員会が通知対象取引を審査する場合、法定の待機期間よりも長くなる場合があります。

当社 はカナダのブリティッシュコロンビア州の会社法に準拠しており、株主への影響が米国の会社法 とは異なる場合があります.

私たちは以下に法人化されています 事業会社法 (ブリティッシュコロンビア州) (「BC法」)およびその他の関連法。これらの法律は、米国の管轄区域の法律により 準拠する会社の権利とは異なる影響を及ぼす可能性があり、当社の憲章文書とともに、 他者が公開買付け、代理コンテストなどによって当社の支配権を取得することを遅延、延期、または思いとどまらせる効果があり、または価格に影響する可能性があります このような場合、買収当事者は喜んで申し出るでしょう。ブリティッシュコロンビア州法とデラウェア州一般会社 法(「DGCL」)との重要な相違点には、以下が含まれますが、これらに限定されません。(i)特定の企業 取引(合併、合併、または当社の定款の修正など)では、通常、ブリティッシュコロンビア州法では、議決権の基準を (株主の 66 2/3% が承認した特別決議、または定められたとおりに)であることが義務付けられています。該当する場合、DGCLでは通常 過半数の議決権のみを必要とし、(ii) ブリティッシュコロンビア州法に基づき、当社の 5% 以上の議決権者が必要とするのに対し、DGCLでは通常 の過半数の議決権のみを必要とします普通株式は特別株主総会を要請することができますが 、DGCLにはそのような権利はありません。当社は外国の法律に準拠しているため、投資家が当社および普通株式の魅力を低く感じるかどうかは予測できません。

当社の普通株式の所有権に関連するリスク

コーポレート・ガバナンスと情報開示に関する新しい 法律、規制、および基準は、上場企業に不確実性をもたらす可能性があり、 法律上および財務上のコンプライアンスコストが増加し、一部の活動に時間がかかる可能性があります。

これらの 法律、規制、および基準は、多くの場合、具体性に欠けるためにさまざまな解釈の対象となります。その結果、 は、裁判所やその他の機関によって新しいガイダンスが提供されるにつれて、時間の経過とともに進化する可能性があります。その結果、 コンプライアンス問題に関する不確実性が継続し、開示とガバナンスの慣行の継続的な改訂によりコストが高くなる可能性があります。新しい法律、規制、基準を 遵守するための当社の取り組みが、その適用および慣行に関連して あいまいさのために規制機関または統治機関が意図する活動と異なる場合、規制当局は当社に対して法的手続きを開始する可能性があり、当社の事業に悪影響を及ぼす可能性があります。

これらの規則および規制の対象となる公開企業であるため、取締役および役員の賠償責任 保険に加入する方が費用がかかる場合があり、補償を受けるために補償範囲が減額されたり、大幅に高額な費用が発生したりする場合があります。これらの要因により、取締役会、特に監査 委員会と報酬委員会に所属する資格のあるメンバー、および資格のある執行役員を引き付けて維持することがより困難になる可能性もあります。

| 24 |

当社の普通株式およびシリーズAワラントの 市場価格は変動する可能性があり、普通株式およびシリーズ A ワラントを取得価格以上で転売できない場合があります。

当社の普通株式およびシリーズAワラントの 市場価格は変動しやすく、 以下を含む要因に応じて大きく変動する可能性があります。

| ● | 四半期または年間の業績における実際の 変動、または予想される変動 | |

| ● | 財務上または 運用上の見積もりまたは予測の変更。 | |

| ● | 市場全般の状況 | |

| ● | 当社に類似する企業の経済的 業績または市場評価の変化 | |

| ● | 米国またはその他の地域における一般的な経済的または政治的 状況 | |

| ● | 当社の製品またはサービスの開発 の遅延 | |

| ● | 規制要件への不履行。 | |

| ● | 商品やサービスを商業的に 立ち上げ、商品やサービスのマーケティングや売り上げを伸ばすことができない。 | |

| ● | 知的財産権に関する進展または紛争 | |

| ● | 当社または競合他社の 技術革新。 | |

| ● | 当社の支出に影響を及ぼす可能性のある一般的および業界固有の 経済状況 | |

| ● | 類似企業の市場評価額の変化 | |

| ● | 当社または 競合他社による重要な契約、買収、戦略的パートナーシップ、合弁事業、資本投資、新技術、 または特許に関する発表 | |

| ● | 未払いのワラントの行使により発行可能な株式、または特定の契約上の権利に従って発行された 株またはその他の有価証券を含む、当社の普通株式またはその他の有価証券の将来の売却。 | |

| ● | 当社の決算における期間ごとの変動 、および | |

| ● | 当社の資金調達契約の条件を含む多くの要因により、当社の普通株式の取引量が少ない、または多い 。 |

さらに、公に予定されている期限までに研究、開発、または商品化の重要なマイルストーンまたは結果に達しなかった場合、 たとえわずかな差でも、当社の普通株式の市場価格に大きな影響を与える可能性があります。さらに、予想される重要な情報の発表が近づき、そのような情報を発表するにつれ、当社の普通株式 の価格は特に変動しやすく、マイナスの結果は当社の普通株式およびシリーズ Aワラントの価格に大きな悪影響を及ぼすと予想されます。

さらに、近年、株式市場は一般的に極端な価格変動と出来高変動を経験しています。このボラティリティは、業績とは関係のない理由を含め、多くの企業が発行する有価証券の市場価格に大きな影響を及ぼしています。 このような広範な市場変動は、当社の業績にかかわらず、当社の株価に悪影響を及ぼす可能性があります。当社の 普通株式とシリーズAワラントの市場価格は変動し、当社の普通株とシリーズAワラントの市場価格の水準については保証できません。

場合によっては、企業の有価証券の市場価格が変動した後、株主がそれらの企業に対して集団訴訟 訴訟を起こすことがよくあります。このような訴訟が提起された場合、多額の費用がかかり、経営陣の注意とリソースが流用され、当社の事業運営と評判に重大な損害を与える可能性があります。

| 25 |

適用法上では「新興成長企業」であるため、開示要件が緩和されるため、 株主は、より成熟した企業の株主が利用できる情報や権利を失う可能性があります。

では、JOBS法で定義されている「新興成長企業」であり続ける限り、「新興成長企業」ではない他の公開企業に適用されるさまざまな報告要件から特定の 免除を受けることを選択しました。これには以下が含まれますが、これらに限定されません。

| ● | サーベンス・オクスリー法第404条の監査人認証要件を遵守する義務はない。 | |

| ● | 必要な未監査の中間財務諸表に加えて、 2年分の監査済み財務諸表のみを提供することが許可され、それに応じて 「財務状況および経営成績に関する経営陣の議論と分析」の開示が制限されます。 | |

| ● | 当社の定期報告書、委任勧誘状および登録届出書における役員報酬に関する開示義務の軽減 | |

| ● | 期限の延長を利用して、新規または改訂された財務会計基準に準拠すること。そして | |

| ● | 役員報酬に関する拘束力のない諮問投票を行うという要件 の免除。また、以前に 承認されていないゴールデンパラシュート支払いの株主承認も免除されます。 |

私たちは、もはや「新興成長企業」でなくなるまで、これらの報告免除を活用していくことを期待しています。このように規制要件が緩和されたため、当社の株主は、より成熟した 企業の株主が利用できる情報や権利を失うことになります。これらの免除に頼ると、投資家が当社の普通株式の魅力を低下させるかどうかは予測できません。その結果、一部の投資家が 当社の普通株式の魅力が低下した場合、当社の普通株式の取引市場が活発でなくなり、 株価の変動が大きくなる可能性があります。

また、当社 は、証券取引法第12b-2条に定義されている「小規模な報告会社」であり、小規模な報告会社が利用できる特定の規模の 開示要件に従うことを選択しています。

「新興成長企業」の新規または改訂された会計基準に準拠するために、移行期間を延長することを選択したため、当社の財務諸表は、公開会社の発効日を遵守する企業と比較できない場合があります。

は、 JOBS法第102条 (b) (1) に基づく新規または改訂された会計基準を遵守するために、延長された移行期間を使用することを選択しました。この選挙により、公開企業と非公開企業で発効日が異なる 新しい会計基準または改訂された会計基準の採用を、それらの基準が民間企業に適用されるまで延期することができます。今回の選挙の結果、当社の財務諸表 は、公開会社の発効日に準拠している企業と比較できない可能性があり、 公開会社よりも開示内容の修正が少ないか、多い可能性があります。当社の財務諸表は、 発効日に準拠している企業と比較できない場合があるため、投資家は当社の事業、業績、または見通しを他の公開会社と比較して評価または比較することが難しい場合があります。 これは、当社の普通株式の価値と流動性に悪影響を及ぼす可能性があります。

FINRA の販売慣行要件により、当社の普通株式の売買が制限される場合があり、これにより当社の株式の価格が下落する可能性があります。

Financial 業界規制監督局(FINRA)の規則では、ブローカー・ディーラーは、 その投資が顧客に適していると信じる合理的な根拠を持つことが義務付けられています。機関投資家以外の顧客に投機的な低価格証券 を勧める前に、ブローカーディーラーは、とりわけ顧客の金銭的 ステータス、税務ステータス、投資目的に関する情報を入手するために相応の努力を払わなければなりません。これらの規則の解釈に基づき、FINRAは、このような投機的な低価格証券は、少なくとも一部の顧客には適さない可能性が高いと考えています。したがって、FINRAの要件 により、ブローカーディーラーが顧客に当社の普通株式の購入を勧めることがより困難になり、 株式の売買が制限され、当社の株式の市場に悪影響を及ぼし、ひいては当社の株価を押し下げる可能性があります。

| 26 |

リサーチアナリストが当社の事業に関する調査を発表しなかったり、不利なコメントをしたり、当社の普通株式や シリーズAワラントを格下げしたりした場合、当社の証券の価格と取引量が減少する可能性があります。

当社の証券取引市場は、リサーチアナリストが当社および当社の事業について発表する調査およびレポートに一部依存する可能性があります。 当社が十分な調査対象範囲を維持しない場合、または当社を担当するアナリストのいずれかが当社の株式を格下げしたり、当社の事業について不正確または 不利な調査を発表したりした場合、当社の普通株式およびシリーズAワラントの価格が下落する可能性があります。当社の調査アナリストの1人以上が、当社の事業を取り上げなくなったり、当社に関するレポートを定期的に公開しなかったりした場合、当社の証券の需要が減少し、 当社の普通株式およびシリーズAワラントの価格または取引量が減少する可能性があります。

は、当社の普通株式およびシリーズAワラントの市場価格に悪影響を及ぼす可能性のある追加の株式を発行したり、当社の簿価または普通の 株式の相対的権利を希薄化する可能性のあるその他の取引を行う場合があります。

当社の 取締役会は、 普通株式またはその他の有価証券の追加株式を発行することにより、追加の資本を調達する必要があることを随時決定する場合があります。本届出書に別段の記載がない限り、当社は、普通株式に転換可能または交換可能な証券、または普通株式を受け取る権利を表す有価証券を含む、 株の普通株式の追加発行を制限されません。将来の募集において有価証券を発行するかどうかの決定は、市況および当社の制御が及ばないその他の 要因に依存するため、当社は、将来の募集の金額、時期、性質、またはそのような募集が影響を受ける可能性のある における価格を予測または推定することはできません。追加の株式公開により、既存の株主の保有が希薄化したり、当社の普通株式およびシリーズAワラント、あるいはそのすべての 市場価格が下がる可能性があります。当社の有価証券の保有者には、先制的 権利やその他の希薄化に対する保護を受ける権利はありません。また、新規投資家は、その時点で当社の有価証券を保有している保有者よりも優先される権利、優遇権、特権を有している可能性があり、その結果 悪影響が及ぶ可能性があります。さらに、当社が 負債または優先株式の募集を行って追加資本を調達する場合、清算時に、当社の負債証券および優先株式の保有者、および その他の借入に関する貸し手は、当社の普通株式の保有者よりも先に利用可能資産の分配を受ける場合があります。

当社のシリーズ A ワラントへの 投資は本質的に投機的であり、そのワラントへの投資が失われる可能性があります。

シリーズAワラントは、議決権や配当を受け取る権利など、普通株式所有権 の権利を保有者に付与するものではなく、単に の普通株式を期間限定で固定価格で取得する権利を表すものです。具体的には、発行日から、シリーズ Aワラントの保有者は、発行日から 年前に、普通株式を取得し、1株あたり6.00ドルの行使価格を支払う権利を行使することができます。その日を過ぎると、行使されていないシリーズAワラントは失効し、それ以上の価値はなくなります。さらに、シリーズAワラントの市場価値 は不確実であり、シリーズAワラントの市場価値が初期価格と同等かそれを超えるという保証はありません。普通株式の市場価格がシリーズAワラントの行使価格 と同等またはそれを上回るという保証はなく、したがってシリーズAワラントの保有者がシリーズ Aワラントを行使することが利益を生むかどうかも保証できません。

当社の シリーズ A ワラントには、証券請求を連邦裁判所に提起することのみを許可する条項が含まれています。

シリーズAワラントのセクション 11には、関連部分に次のように記載されています。「当社は、ニューヨーク市、マンハッタン特別区にある 州裁判所および連邦裁判所の専属管轄権に取消不能な形で服します(ただし、改正された1933年の 証券法および改正された1934年の証券取引法に基づいて提起された請求は、連邦裁判所に提起する必要があります)。」。したがって、1933年の証券法または証券取引法に基づいて提起されたシリーズAワラントに関する 件の請求は、 連邦裁判所に提起する必要があり、その他の請求はすべて連邦裁判所または州裁判所に提起できます。連邦裁判所での訴訟は、証拠開示、申立および裁判手続の処理方法に関する規則がより包括的であるため、州裁判所よりも費用がかかる場合があります 。この規定は、 これらの証券法に基づいて提起された請求を抑える効果をもたらしたり、 より有利と思われる管轄区域で投資家が請求を提起する能力を制限したりする可能性があります。この規定は、有価証券請求の提起に関する要件が満たされているため強制力がある可能性がありますが、 本書に記載されている状況により、訴訟を思いとどまらせるという全体的な効果をもたらす可能性があります。

| 27 |

現在、当面の間、当社の普通株式に配当を支払う予定はありません。したがって、 投資収益率を達成できるかどうかは、当社の普通株式価格の上昇にかかっています。

は、普通株式の現金配当を申告または支払ったことはなく、当面の間、普通株式 株の保有者に現金配当を支払う予定もありません。したがって、投資家は、将来の投資利益を実現する唯一の方法として、決して起こらないかもしれない価格上昇後の普通株式の売却に頼らざるを得ません。当社の普通株式が 価値を高く評価したり、株主が株式を購入した価格を維持したりするという保証はありません。

アイテム 1B。未解決のスタッフコメント

[なし]。

アイテム 2。[プロパティ]

社は現在、ブリティッシュコロンビア州バンクーバーのコロンビアストリート2233番地、スイート300、V5Y 0M6にあるオフィススペースを本社としてリースしています。当社は、オフィスが良好な状態にあり、 現在の運用要件を満たしていると考えています。

アイテム 3。法的手続き

私たち は、「注記 17」に詳述されている法的手続きおよび請求の対象となります。Form 10-Kのこの年次報告書に含まれる監査済みの 財務諸表に対する「コミットメントと不測の事態」。訴訟および請求の結果を 確実に予測することはできませんが、Form 10-K に関するこの年次報告書の日付の時点で、そのような法的手続きおよび請求の結果が、当社にとって不利であると判断されたとしても、当社の事業に重大な悪影響を及ぼすとは合理的に予想できません。結果にかかわらず、訴訟は 弁護および和解費用、経営資源の流用、その他の要因により、当社に悪影響を及ぼす可能性があります。

アイテム 4。鉱山の安全に関する開示

は適用されません。

| 28 |

パート II

アイテム 5。登録者の普通株式、関連する株主問題、および発行者による株式の購入に関する市場

マーケット 情報

当社の 普通株式は現在、ナスダック・キャピタル・マーケットに「AGRI」のシンボルで上場されており、ワラントは「AGRIW」のシンボルで上場されています。 当社の普通株式の取引は歴史的に取引量が安定しておらず、市場価格は変動しやすかったです。

2023年3月13日、ナスダック・キャピタル・マーケットで 報告された当社の普通株式の終値は1株あたり0.87ドルでした。

発行済み有価証券、記録保持者

2023年3月13日、当社の普通株式の登録株主数は約305人 、発行済み普通株式は18,156,154株でした。

配当 ポリシー

私たち は普通株式に現金配当を支払ったことはありません。ただし、優先株には普通株式配当を支払っています。当社の優先株は廃止され、IPO後 発行済みの優先株式はありませんでした。 事業を支援し、事業の成長と発展に資金を提供するために、資金と将来の収益を留保すると予想しています。したがって、 本募集後、当面の間、普通株式に現金配当を支払う予定はありません。当社の普通株式に現金配当を支払うという 将来の決定は、当社の取締役会の裁量に委ねられ、当社の財務状況、 経営成績、資本要件、および取締役会が関連するとみなすその他の要因によって異なります。さらに、 将来の債務またはクレジットファイナンスの条件により、当社が配当を支払うことができなくなる場合があります。

株式報酬プランに関する情報

当社は、2018年12月12日に修正されたストックオプション制度 (「オプション制度」)を最初に採用しました。この制度に基づき、取締役会の報酬委員会( 「報酬委員会」)は、当社の取締役、 役員、従業員、およびコンサルタントに普通株式購入の譲渡不可能なオプション(「オプション」)を与えるオプションプランの変更を随時推奨することができます。 人の取締役会が勧告を検討し、変更を承認します。この記入日現在、当社には未払いのオプションが1,382,629件あります。 オプションプランは、2019年6月10日に当社の株主によって承認されました。

次の表は、2022年12月31日現在のプランで未払いのオプションに関する情報を示しています。

| プランカテゴリ | 未払いオプションの行使時に発行される有価証券の数 | 加重- の 平均行使価格 優れたオプション | 将来発行可能な残りの有価証券の数 | |||||||||

| 証券保有者によって承認された株式報酬制度 | 1,382,629 | $ | 3.30 | 431,986 | ||||||||

| 株式報酬プランは証券保有者によって承認されていません | - | - | - | |||||||||

| 合計 | 1,382,629 | $ | 3.30 | 431,986 | ||||||||

最近の 件の未登録証券の売上

当社は、2022年12月31日に終了した年度中に、以下の未登録証券を売却しました。

| 株式数 | 金額 | |||||||

| 賞与および報酬として発行される普通株式 | 266,765 | $ | 520,230 | |||||

| 転換社債の転換のために発行された普通株式 | 67,568 | 131,532 | ||||||

| コンサルタントに発行される普通株式 | 284,767 | 853,457 | ||||||

| 発行済普通株式総数 | 619,100 | $ | 1,505,219 | |||||

| 29 |

当社は、2023年1月1日から2023年3月13日まで、以下の未登録証券を売却しました。

| 株式数 | 金額 | |||||||

| 既得前払新株予約権の転換のために発行された普通株式 | 1,637,049 | $ | 2,959,108 | |||||

| 転換社債の転換のために発行された普通株式 | 71,807 | 1,038,073 | ||||||

| コンサルタントに発行される普通株式 | 12,500 | 26,000 | ||||||

| 発行済普通株式総数 | 2,360,356 | $ | 4,023,181 | |||||

発行者または関連購入者による株式の購入

2022年12月31日に終了した年度に行われた普通株式の買戻しはありませんでした。

アイテム 6。選択した財務データ

小規模報告会社の資格を持つ登録者として、AgriForce™ はこの項目で必要な情報を提供する必要はありません。

アイテム 7。経営陣による財政状態と経営成績に関する議論と分析

投資を検討されている方は、当社の財務状況と経営成績に関する以下の説明と分析を、財務諸表、関連注記、およびこの年次報告書の他の部分に含まれるその他の財務情報とともに読む必要があります。当社の事業計画と戦略 に関する情報を含め、この議論と分析に含まれる、または本年次報告書の他の場所に記載されている情報の中には、リスクと不確実性を伴う将来の見通しに関する記述が含まれています。「将来の見通しに関する 記述に関する注意事項」を参照してください。この年次報告書の「リスク要因」セクションを確認して、実際の結果が に含まれる将来の見通しに関する記述に記載されている結果または暗示される結果と大きく異なる原因となる可能性のある重要な要因 について説明してください。

| 30 |

2022年12月31日に終了した年度および2021年12月31日に終了した年度について

収入

会社は創業以来収益を上げていません。

営業経費

営業経費には、主に賃金と給与、専門職の報酬、コンサルティング、事務と管理、投資家と公共関係、研究開発、株式ベースの報酬が含まれます。2022年12月31日に終了した年度の営業費用は、主に以下の理由により、2021年12月31日と比較して6,727,450ドル増加しました。

| ● | UN (THINK)™ を含む当社の事業拡大のための人員増加により、賃金 と給与は2,156,838ドル増加しました。 |

| ● | 専門職の 費用とコンサルティング費用は、それぞれ1,786,876ドルと1,473,495ドル増加しました。これは、大規模なM&A活動で発生する法律および財務コンサルティングサービス 手数料の増加によるものです。 |

| ● | オフィス および管理部門は547,604ドル増加しました。これは、会社の事業拡大による運用コストの増加、 人員数の増加、および公開会社の保険および管理コストによるものです。 |

| ● | 2022年に会社の認知度を高め、 一般への情報提供を目的とした企業キャンペーンが増えたため、投資家 費用と広報費は159,087ドル増加しました。 |

| ● | UN (THINK)™ の立ち上げを支援するため、売上高 とマーケティングは387,130ドル増加しました。費用には、ブランド開発、マーケティングキャンペーン、 およびその他のマーケティング費用が含まれます。 |

| ● | 株式 に基づく報酬費用は375,426ドル減少しました。これは、以前に発行されたオプションが2022年に完全に権利確定され、段階的権利確定で認められる株式ベースの報酬が 減少し、2022年のオプション発行の市場価格が下がったためです。 |

| ● | 旅行 およびエンターテイメントは、事業拡大とM&A活動のための海外旅行の増加により、211,240ドル増加しました。 |

| ● | 2022年のバンクーバーの年間オフィスリースにより、リース 費用は150,647ドル増加しました。バンクーバーのオフィスリースは2021年7月に締結されました。 |

| ● | 2022年度通期における公開会社の規制費および株主経費の増加により、株主 および規制関連費用は77,988ドル増加しました。当社は2021年7月12日に上場を完了しました。そのため、2021年は2021年の6か月間の費用が増加しました。 |

| ● | その他の支出は、2021年から2022年の間にさらに151,971ドルに上ります。 |

研究 と開発

2022年12月31日に終了した年度に、当社は Radicalとのライセンス契約、UN(THINK)™ 食品開発のための試験、栄養素、微量分析に関連する研究開発費用、およびコーチェラランドとその将来の構造の設計と建設 の費用に、2021年12月31日に終了した年度の474,338ドルに対し、 として615,693ドルを費やしました。研究開発活動の内訳は次のとおりです。

| 2022年12月31日 | 2021年12月31日 | |||||||

| ライセンス契約 | $ | 256,703 | $ | - | ||||

| 製品開発 | 179,563 | 296,931 | ||||||

| 設計と建設 | 179,427 | 177,407 | ||||||

| $ | 615,693 | $ | 474,338 | |||||

研究開発費の増加は、UN (THINK)™ 食品の製品開発 費用によるものでした。

その他 (収入) /費用

2022年12月31日に終了した年度のその他 収益は、以下の理由で増加しました。

| ● | デリバティブ負債の公正価値の変化 は、デリバティブ負債の公正価値の減少により、2,528,486ドルの増加を示しました。 |

| ● | 2022年中にワラント発行費用が発生しなかったため、ワラントに関連する発行 費用は374,465ドル減少しました。 |

| ● | 2021年と比較して米ドルからカナダドルへの為替レートが上昇したため、外国の 為替差益は127,103ドル増加しました。 |

| ● | 150,000ドルの転換社債を当社の 株に転換したことによる93,973ドル(2021年度なし)の負債転換により 利益。 |

| ● | その他の 収益は、その年の間に普通預金口座に預金された現金から得た利息から75,823ドル増加しました。 |

| ● | 年度中に14,025,000ドルの転換社債を発行したことから、社債の利息が2,913,049ドル増加したことで 相殺されます。 |

| 31 |

重要な 会計方針と見積もり

長期資産の減損

当社は、事象や 状況の変化により資産の帳簿価額が回収できない可能性があることが示された場合は常に、長期資産の減損がないか審査します。資産が 減損されているかどうかを判断するために、資産をグループ分けし、特定可能な独立キャッシュフローが利用可能な最低レベル(「資産 グループ」)でテストします。減損損失は、予想される割引前のキャッシュフローの合計が 資産グループの帳簿価額を下回る場合に計上されます。計上すべき減損損失の測定は、資産グループの公正価値と帳簿価額の差額に基づいています。公正価値は、市場アプローチ、インカムアプローチ、またはコストアプローチを使用して決定できます。減損 損失の取り消しは禁止されています。

株式関連商品

当社のワラントの公正価値は、FASB ASC 820「公正価値測定」に従って 決定されます。これは、公正価値で測定される資産または負債の価格設定に使用される評価手法の前提条件(入力) を優先する公正価値階層を確立するものです。以下に定義するヒエラルキーでは、同じ資産または負債の活発な市場における未調整相場価格が 最優先され、観察不能な インプットが最も優先度が低くなります。公正価値測定のガイダンスでは、公正価値で測定された資産と負債を次のカテゴリのいずれかに分類し、 開示することが義務付けられています。

| ● | レベル1: 同一の資産または負債の活発な市場における相場(未調整)価格 など、観察可能なインプットとして定義されます。 |

| ● | レベル2: 見積価格以外の観察可能なインプットとして定義されます。レベル1には が含まれます。これには、活発な市場における類似の資産または負債の見積価格、 同一または類似の資産の見積価格 、活動していない市場における負債、または 資産または負債の実質的に全期間にわたる観察可能な、または観察可能な市場データによって裏付けられる可能性のあるその他のインプットが含まれます。 |

| ● | レベル3: が市場活動がほとんどまたはまったくないことで裏付けられ、資産または負債の公正価値の測定にとって重要である、評価方法論への観察不可能なインプットとして定義されます。 レベル3の資産および負債には、価格モデル、割引キャッシュフロー手法 または同様の評価手法を使用して公正価値の測定値が決定されるものや、経営陣の重要な判断または見積もりが含まれます。 |

当社は、 転換商品に組み込まれた転換オプションを、ASC 815「デリバティブおよびヘッジング」(「ASC 815」)に従って評価および会計処理します。ASC 815「ASC 815」では、3つの基準 が満たされた場合、当社はホスト商品から転換オプションを分岐し、独立型デリバティブ 金融商品として会計処理する必要があります。これら3つの基準には、次のような状況が含まれます。

(a) 組込みデリバティブ証券 の経済的特徴とリスクが、ホスト契約の経済的特徴とリスクと明確かつ密接に関連していない。

(b) 埋め込みデリバティブ証券 とホスト契約の両方を組み込んだハイブリッド商品が、一般に認められている会計原則に基づいて公正価値で再測定されないこと。その際、利益に公正価値の変化が報告されないこと。

(c) 埋め込みデリバティブ インストゥルメントと同じ条件を持つ別のインストゥルメントは、デリバティブインストゥルメントとみなされます。

ASC 815は、ホスト証券 が職業上の基準で「従来型転換債務証書の意味」として定義されているように、従来型とみなされる場合にもこの規則の例外を定めています。

「有益な転換機能を備えた転換有価証券の会計処理」の場合、これらの専門的基準は「特定の 転換証券」に関するものであるため、当社は(埋め込まれた転換オプションをホスト証券から分岐させるべきではないと 判断した場合)、専門的基準に従って転換可能銘柄を会計処理します。

社債転換機能はレベル3の金融 商品として分類されます。当社は、コンバーチブル機能の評価にモンテカルロオプション価格を利用しました。

社債新株予約権はレベル3の金融商品に分類されます。 当社は、モンテカルロオプション価格モデルを利用して社債新株予約権を評価しました。

このようなオプション価格設定モデルで最も主観的な仮定には、 インプライド・ボラティリティ、期待期間、リスク・フリー・レート、およびダウンラウンド条項が発動する確率が含まれます。

ベースの報酬をシェア

当社は通常、定額制方式を使用して、各オプション保有者の必要なサービス期間(通常は権利確定期間)にわたる報告期間に報酬 費用を配分し、ブラック・ショールズのオプション評価モデル(「ブラック・ショールズ・モデル」)を使用して従業員および取締役に対する株式ベースの報奨の 公正価値を見積もります。 。このモデルには、リスクのない市場金利、基礎となる 普通株式の予想配当利回り、期待されるオプション有効期間、基礎となる普通株式の市場価値の予想ボラティリティなど、インプットに関する特定の仮定が組み込まれています。当社は、あらゆる没収行為が発生すると を認識します。

| 32 |

収入 税金

現在の税金費用は、期末に制定された税率を使用して、その期間の 課税所得に対して支払われると予想される税金です。

繰延税金資産(税損失の繰越から生じる資産を含む)については、 認識された繰延税金資産を 活用するために、会社が将来の期間に十分な課税対象収益を生み出す可能性を評価する必要があります。将来の課税対象利益の創出に関する仮定は、将来のキャッシュフローに関する経営陣の見積もり に依存します。さらに、将来の税法の変更により、当社が将来の 期間に税額控除を受けることができなくなる可能性があります。将来のキャッシュフローと課税所得が見積もりと大きく異なる限り、報告日に記録された純繰延税金資産を 実現する当社の能力に影響が及ぶ可能性があります。

当社はさまざまな税管轄区域で事業を展開しており、さまざまな税務当局による監査の対象となっています。

流動性 と資本資源

当社が流動性を最も必要としているのは、運転資本 要件、資本支出、および一般的な企業目的に資金を提供することです。当社が事業資金を調達し、計画的に 資本支出および債務返済義務を行うことができるかどうかは、現在の経済状況、金融市場、事業およびその他の要因に左右される将来の業績とキャッシュフローに依存します。2021年12月31日に終了した年度の純損失は6,643,116ドルに対し、2022年12月31日に終了した年度の純損失は12,873,102ドルでした。2022年12月31日現在、累積赤字は32,774,094ドル(19,900,992ドル—2021年12月31日)。2022年12月31日に終了した年度の営業活動に使用された純現金は、2021年12月31日に終了した年度の5,136,947ドルに対し、12,079,359ドルでした。

の現金は、2021年12月31日現在の7,775,290ドルに対し、2022年12月31日時点で2,269,320ドルでした。

の将来の資本要件は、以下を含む多くの要因に左右されます。

| ● | 当社の規制活動、特に 米国および海外における当社の知的財産に関する規制当局の承認を得るためのプロセスにかかる費用と タイミング。 |

| ● | 当社の技術をさらに発展させるために当社が実施する研究開発活動の費用 |

| ● | 合併症、遅延、その他の未知の出来事の影響を含む 当社の栽培住宅の建設費用 |

| ● | 販売、マーケティング、生産を含む商業化活動の費用 |

| ● | 当社のM&A活動の費用 |

| ● | 社の成長を支えるために必要な運転資本の水準、そして |

| ● | 公開企業としての成長と運営をサポートするために、 人員、情報技術、またはその他の運用インフラストラクチャを追加する必要があります。 |

添付の財務諸表は、通常の事業過程における資産の実現と負債の履行を考慮した継続企業ベースで作成されています。財務諸表 には、記録された資産額の回収可能性と分類、またはこの不確実性の結果から生じる可能性のある負債の金額と分類 に関する調整は含まれていません。当社は開発の初期段階にあります。そのため、事業資金を調達し、技術の開発と商業化を行うには、 追加の資金が必要になる可能性があります。 これらの要因により、当社が継続企業として存続できるかどうかについて大きな疑問が生じます。

これらの財務諸表の発行から今後12か月間、当社は 負債の売却、エクイティファイナンス、または事業資金を調達するためのその他の取り決めを通じて、追加の資本を獲得するよう努めます。ただし、仮にあったとしても、当社が許容可能な条件で必要な資本を 調達できるという保証はありません。追加の株式を売却すると、既存の株主が希薄化する可能性があり、新たに発行された 株には、現在発行されている普通株式と比較して優先権や優先権が含まれる可能性があります。発行された債務証券には 契約が含まれており、当社が配当を支払ったり、株主にその他の分配を行ったりする能力が制限される場合があります。当社がそのような追加資金を調達できない場合、将来の事業を縮小または中止する必要があります。当社の資金調達能力には不確実性があるため、経営陣は、本財務諸表の発行から12か月間、当社が継続企業 として存続する能力には大きな疑問があると考えています。

キャッシュ フロー

2022年12月31日に終了した年度の営業活動に使用された純現金は、上記の運用コストによる12,873,102ドルの純損失によるものです。純損失は主に 以下の非現金費用によって調整されました。

| ● | 年間の14,025,000ドルの転換社債の発行による3,057,825ドルの債務発行費用の償却。 |

| ● | コンサルティングサービスと報酬のための株式 の発行、およびストックオプションの権利確定による株式ベースの報酬は、それぞれ760,162ドル、520,230ドル、420,715ドルでした。これは、ビジネスコンサルティングと役員報酬の増加によるものです。 |

| ● | この は、証券価格の下落によるデリバティブ負債の公正価値の3,719,869ドルの非現金変動によって一部相殺されました。 |

の2021年12月31日に終了した年度の の営業活動に使用された純現金は、賃金、コンサルティング費用 費用、専門家費用、研究開発費用、および一般管理費による6,643,116ドルの純損失によるものです。純損失は主に 以下の非現金費用によって調整されました。

| ● | ベースの共有報酬 796,141 ドル、および |

| ● | コンサルティングサービス用に発行された株式 は、321,121ドルです。 |

| 33 |

2022年12月31日に終了した年度の 年度中、投資活動に使用された純現金は、人員配置の増加 とオフィスの改修による500,000ドルのIP 無形資産の取得と、それぞれ104,986ドルの設備および借地権改善に対する支払いに関連しています。比較すると、2021年12月31日に終了した年度の投資活動には、主に225,000ドルの知的財産資産の取得に対する支払いと、進行中の建設費744,191ドルが含まれていました。

2022年12月31日に終了した年度の財務活動によって提供された現金 は、12,750,000ドルの社債からの純収入に相当します。この は、1,634,894ドルの社債の資金調達費用と 2,805,000ドルの返済、および無形資産の取得のための750,000ドルの支払いによって一部相殺されました。2021年12月31日に終了した年度の財務活動によって提供される純現金は、主に IPOによる現金収入13,360,616ドル、引受割引および発行費用を差し引いた13,360,616ドル、シニア 担保付社債の発行による収入、531,000ドルの取引費用を差し引いたもの、および238,800ドルのワラント行使による収入、および 長期融資からの収益です 15,932ドル。75万ドルの優先担保付社債の返済により相殺されました。

最近の 資金調達

2022年6月30日、当社は特定の認定投資家と、2024年12月31日に満期となる転換社債の元本14,025,000ドルの購入に関する証券購入契約を締結しました。2022年7月7日、当初の発行割引額1,275,000ドルを差し引いた12,750,000ドルの収益から、1,634,894ドルの資金調達費用を差し引いた金額が受領されました。

2023年1月17日と18日に、投資家は2025年7月17日および18日に発行予定の元本5,076,923ドルで転換社債を トランシェ追加購入しました。

Off 貸借対照表の取り決め

[なし]。

アイテム 7A。市場リスクに関する定量的・質的開示

小規模報告会社の資格を持つ登録者として、AgriForce™ はこの項目で必要な情報を提供する必要はありません。

| 34 |

アイテム 8。財務諸表と補足データ

独立登録公認会計事務所の報告書

の株主および取締役会へ

アグリフォース・グローイング・システムズ株式会社

財務諸表に関する意見

当社は、2022年12月31日および2021年12月31日現在のAgriForce Growing Systems Ltd.(以下「当社」)の添付連結貸借対照表、2022年12月31日に終了した期間の2年ごとの包括損失、株主資本およびキャッシュフローの変動、および関連注記(総称して「財務諸表」)を監査しました。 当社の意見では、財務諸表は、米国で一般に認められている会計原則に従い、2022年12月31日および2021年12月31日現在の当社の財政状態、および2022年12月31日に終了した期間の2年間の各年の経営成績とキャッシュフローを、すべての重要な点で公正に示しています。

解説 段落 — 継続中の懸案事項

添付の 財務諸表は、当社が継続企業として存続することを前提として作成されています。注記2でさらに詳しく説明したように、当社は多額の損失を被り、債務を履行し、 事業を維持するためには追加の資金を調達する必要があります。これらの状況は、当社が継続企業として存続する能力について大きな疑問を投げかけています。これらの事項に関する経営陣の 計画は、注記2にも記載されています。財務諸表には、この不確実性の結果から 生じる可能性のある調整は含まれていません。

説明文 — 会計原則の変更

財務諸表の注記2で説明したように、 ASU第2016-02号の採択により、当社は2022年にリースの会計方法を変更しました。リース (トピック 842)、 修正済み、修正後の遡及的アプローチを使用して、2022年1月1日から発効。

意見の基礎

これらの 財務諸表は会社の経営陣の責任です。私たちの責任は、監査に基づいて会社の 財務諸表について意見を述べることです。当社は、米国公開企業会計監視委員会 (「PCAOB」)に登録された公認会計士事務所であり、米国連邦 証券法および証券取引委員会およびPCAOBの適用規則および規制に従って、会社に関して独立している必要があります。

は PCAOB の基準に従って監査を実施しました。これらの基準では、誤りによるものか詐欺によるものかを問わず、財務諸表に重大な虚偽表示がないかどうかについて 合理的な保証を得るために、監査を計画および実施することが義務付けられています。当社 は、財務報告に関する内部統制の監査を受ける必要はなく、また監査を行う義務もありません。監査の一環として、 財務報告に関する内部統制についての理解を得る必要がありますが、財務報告に対する会社の内部統制の有効性について意見を表明する目的ではありません 。したがって、そのような意見は表明しません。

当社の 監査には、誤り によるものか詐欺によるものかを問わず、財務諸表の重大な虚偽表示のリスクを評価する手続きの実施と、それらのリスクに対応する手続きの実施が含まれていました。このような手続きには、 金額と財務諸表の開示に関する証拠を試験的に検討することが含まれていました。監査には、財務諸表の全体的な表示の評価だけでなく、使用された会計原則や経営陣による重要な の見積もりの評価も含まれていました。私たちは、監査が 私たちの意見の妥当な根拠を提供すると信じています。

| /s/

|

|

| マーカム llp | |

| 私たち は2020年から会社の監査役を務めています |

2023 年 3 月 13 日

| F-1 |

アグリフォース グローイングシステムズ株式会社

連結貸借対照表

( を米ドルで表記)

| 注記 | 2022年12月31日 | 2021年12月31日 | ||||||||||

| 資産 | ||||||||||||

| 現在の | ||||||||||||

| 現金 | $ | $ | ||||||||||

| その他の売掛金 | ||||||||||||

| 前払費用およびその他の流動資産 | 4 | |||||||||||

| 流動資産合計 | ||||||||||||

| 非電流 | ||||||||||||

| 資産および設備、純額 | 5 | |||||||||||

| 無形資産 | 7 | |||||||||||

| オペレーティングリースの使用権資産 | 16 | |||||||||||

| リースデポジット、非現行 | ||||||||||||

| 建設中 | 6 | |||||||||||

| 土地預金 | 4 | |||||||||||

| 総資産 | $ | $ | ||||||||||

| 負債と株主資本 | ||||||||||||

| 現在の | ||||||||||||

| 買掛金と未払負債 | 8 | $ | $ | |||||||||

| 条件付対価が支払われる | 7 | |||||||||||

| 社債 | 9 | |||||||||||

| リース負債 — 現行 | 16 | |||||||||||

| 流動負債合計 | ||||||||||||

| 非電流 | ||||||||||||

| 繰延賃料 | ||||||||||||

| リース負債 — 非現行 | 16 | |||||||||||

| デリバティブ負債 | 11 | |||||||||||

| 長期ローン | 10 | |||||||||||

| 負債総額 | ||||||||||||

| コミットメントと不測の事態 | 17 | |||||||||||

| 株主資本 | ||||||||||||

| 普通株式、 | 12 | |||||||||||

| 追加払込資本金 | 12 | |||||||||||

| 株式発行義務 | 12 | |||||||||||

| 累積赤字 | ( | ) | ( | ) | ||||||||

| その他の包括損失の累計 | ( | ) | ( | ) | ||||||||

| 株主資本の総額 | ||||||||||||

| 負債総額と株主資本 | $ | $ | ||||||||||

添付の 件の注記は、これらの連結財務諸表の不可欠な部分です。

| F-2 |

アグリフォース グローイングシステムズ株式会社

連結包括損失計算書

( を米ドルで表記)

については、2022年12月31日および2021年12月31日に終了した年度

| 注記 | 2022 | 2021 | ||||||||||

| 営業経費 | ||||||||||||

| 賃金と給与 | $ | $ | ||||||||||

| 専門家手数料 | ||||||||||||

| コンサルティング | ||||||||||||

| オフィスと管理 | ||||||||||||

| 投資家と広報 | ||||||||||||

| 研究開発 | 15 | |||||||||||

| 株式ベースの報酬 | 12 | |||||||||||

| セールスとマーケティング | ||||||||||||

| リース費用 | 16 | |||||||||||

| 旅行とエンターテイメント | ||||||||||||

| 株主と規制 | ||||||||||||

| 減価償却 | 5 | |||||||||||

| 営業損失 | ( | ) | ( | ) | ||||||||

| その他の費用/ (収入) | ||||||||||||

| 為替差益 | ( | ) | ( | ) | ||||||||

| 転換社債の転換利益 | 9 | ( | ) | |||||||||

| デリバティブ負債の公正価値の変動 | 11 | ( | ) | ( | ) | |||||||

| 社債利息の上昇 | 9 | |||||||||||

| 預金の償却 | ||||||||||||

| 新株予約権に関連する発行費用 | ||||||||||||

| 債務期間延長損失 | ||||||||||||

| その他の収入 | ( | ) | ||||||||||

| 純損失 | ( | ) | ( | ) | ||||||||

| 優先株主に支払われる配当 | ||||||||||||

| 普通株主に帰属する純損失 | ( | ) | ( | ) | ||||||||

| その他の包括損失 | ||||||||||||

| 外貨翻訳 | ( | ) | ( | ) | ||||||||

| 普通株主に帰属する包括損失 | $ | ( | ) | $ | ( | ) | ||||||

| 普通株式に起因する基本および希薄化後の純損失 | $ | ( | ) | $ | ( | ) | ||||||

| 発行済普通株式の加重平均数(基本株式と希薄化後) | ||||||||||||

添付の 件の注記は、これらの連結財務諸表の不可欠な部分です。

| F-3 |

アグリフォース グローイングシステムズ株式会社

連結された 株主資本変動計算書

( は米ドルで表記されます。株式番号は除きます)

| 一般的な 株式 | シリーズ A 優先株式 | 追加の 支払い済み- | 発行義務 | 累積 | 累計 他総合計 | 人の株主の合計 | ||||||||||||||||||||||||||||||||||

| 注記 | 株式の数 | 金額 | 株式の数 | 金額 | 資本 | シェア | 赤字 | 収入 (損失) | エクイティ | |||||||||||||||||||||||||||||||

| 残高、2020 年 12 月 31 日 | $ | $ | $ | $ | $ | ( |

) | $ | $ | |||||||||||||||||||||||||||||||

| 株式(現金発行) | - | |||||||||||||||||||||||||||||||||||||||

| シリーズA優先株式の転換のために発行された株式 | ( |

) | ( |

) | ||||||||||||||||||||||||||||||||||||

| 新株予約権の行使により発行された株式 | - | |||||||||||||||||||||||||||||||||||||||

| ワラントのキャッシュレス行使により発行された株式 | - | |||||||||||||||||||||||||||||||||||||||

| オプションの 行使により発行された株式 | - | |||||||||||||||||||||||||||||||||||||||

| キャッシュレス オプション行使により発行された株式 | - | |||||||||||||||||||||||||||||||||||||||

| 賞与および報酬として発行された株式 | - | |||||||||||||||||||||||||||||||||||||||

| コンサルティングサービス用に発行された株式 | - | ( |

) | |||||||||||||||||||||||||||||||||||||

| 未払取締役報酬の決済のため 株が発行されました | - | |||||||||||||||||||||||||||||||||||||||

| 優先株式の配当目的で発行された株式 | - | ( |

) | |||||||||||||||||||||||||||||||||||||

| 株式発行費用 | - | ( |

) | - | ( |

) | ||||||||||||||||||||||||||||||||||

| 株式ベースの報酬 | - | - | ||||||||||||||||||||||||||||||||||||||

| 純損失 | - | - | ( |

) | ( |

|||||||||||||||||||||||||||||||||||

| 外国 通貨換算 | - | - | ( |

) | ( |

) | ||||||||||||||||||||||||||||||||||

| 残高、2021年12月31日 | $ | $ | $ | $ | $ | ( |

) | $ | ( |

) | $ | |||||||||||||||||||||||||||||

| 転換社債の転換のために発行された株式 | 9 & 12 | |||||||||||||||||||||||||||||||||||||||

| 賞与および報酬として発行された株式 | 12 | |||||||||||||||||||||||||||||||||||||||

| コンサルティングサービス用に発行された株式 | 12 | ( |

) | |||||||||||||||||||||||||||||||||||||

| 未払取締役報酬の決済のため 株が発行されました | ||||||||||||||||||||||||||||||||||||||||

| 前払いの ワラントが発行されました | 7 | |||||||||||||||||||||||||||||||||||||||

| 株式ベースの報酬 | 12 | |||||||||||||||||||||||||||||||||||||||

| 純損失 | ( |

) | ( |

) | ||||||||||||||||||||||||||||||||||||

| 外国 通貨換算 | ( |

) | ( |

) | ||||||||||||||||||||||||||||||||||||

| 残高、 2022年12月31日 | $ | $ | $ | $ | $ | ( |

) | $ | ( |

) | $ | |||||||||||||||||||||||||||||

添付の 件の注記は、これらの連結財務諸表の不可欠な部分です。

| F-4 |

アグリフォース グローイングシステムズ株式会社

連結キャッシュフロー計算書

( は米ドルで表示)

については、2022年12月31日および2021年12月31日に終了した年度

| 注記 | 2022 | 2021 | ||||||||||

| 営業活動によるキャッシュフロー | ||||||||||||

| 当年度の純損失 | $ | ( | ) | $ | ( | ) | ||||||

| 純損失を営業活動に使用された純現金と調整するための調整: | ||||||||||||

| 減価償却 | 5 | |||||||||||

| 株式ベースの報酬 | 12 | |||||||||||

| コンサルティングサービス用に発行された株式 | 12 | |||||||||||

| 報酬および賞与として発行された株式 | 12 | |||||||||||

| 債務発行費用の償却 | 9 | |||||||||||

| 債務期間延長損失 | ||||||||||||

| 預金の償却 | ||||||||||||

| 新株予約権に関連する発行費用 | ||||||||||||

| デリバティブ負債の公正価値の変動 | ( | ) | ( | ) | ||||||||

| 負債転換利益 | ( | ) | ||||||||||

| 営業資産および負債の変動: | ||||||||||||

| その他の売掛金 | ( | ) | ( | ) | ||||||||

| 前払費用およびその他の流動資産 | ( | ) | ( | ) | ||||||||

| 買掛金と未払負債 | ||||||||||||

| 使用権資産 | ||||||||||||

| リース負債 | ( | ) | ||||||||||

| リースデポジット、非現行 | ( | ) | ||||||||||

| 繰延賃料 | ||||||||||||

| 営業活動に使用された純現金 | ( | ) | ( | ) | ||||||||

| 投資活動によるキャッシュフロー | ||||||||||||

| 機器の購入と借地権の改善 | ( | ) | ( | ) | ||||||||

| 無形資産の取得に対する支払い | 7 | ( | ) | ( | ) | |||||||

| 土地購入時の保証金の返還 | ||||||||||||

| 土地購入のための保証金 | ( | ) | ||||||||||

| 建設中 | ( | ) | ( | ) | ||||||||

| 投資活動に使用された純現金 | ( | ) | ( | ) | ||||||||

| 財務活動によるキャッシュフロー | ||||||||||||

| 社債による収入 — 割引額控除 | ||||||||||||

| 転換社債の返済 | ( | ) | ||||||||||

| 社債の資金調達コスト | ( | ) | ( | ) | ||||||||

| 無形資産の取得のための支払い | 7 |

( | ) | |||||||||

| 新規株式公開による収入 | ||||||||||||

| IPO費用の支払い | ( | ) | ||||||||||

| 新株予約権の行使による収入 | ||||||||||||

| 長期融資による収入 | ||||||||||||

| 優先担保付社債からの収入-純額 | ||||||||||||

| 優先担保付社債の返済 | ( | ) | ||||||||||

| オプション行使による収入 | ||||||||||||

| 財務活動による純現金 | ||||||||||||

| 為替レートの変動による現金への影響 | ( | ) | ( | ) | ||||||||

| 現金の変化 | ( | ) | ||||||||||

| 現金、年初 | ||||||||||||

| 現金、期末 | $ | $ | ||||||||||

| 補足キャッシュフロー情報: | ||||||||||||

| 利息期間中に支払われた現金 | $ | $ | ||||||||||

| 非現金投資および金融取引の補足開示 | ||||||||||||

| 社債の発行に関連して発行された新株予約権の初期公正価値 | $ | $ | ||||||||||

| 社債の転換機能の初期公正価値 | ||||||||||||

| 無形資産に関連して発行された前払いワラント | ||||||||||||

| 土地預金に関する前払いワラント | ||||||||||||

| 転換社債の転換のために発行された株式 | ||||||||||||

| トピック842に基づいて認識された最初のオペレーティングリース負債 | ||||||||||||

| トピック842で認定された初期リース使用権資産 | ||||||||||||

| ワラント責任の初期公正価値 | ||||||||||||

| 普通株式で支払われる優先株配当 | ||||||||||||

| シリーズA優先株式の普通株式への転換 | ||||||||||||

| 未払費用に含まれる無形資産に関連する未払額 | ||||||||||||

添付の 件の注記は、これらの連結財務諸表の不可欠な部分です。

| F-5 |

連結財務諸表の注記

については、2022年12月31日に終了した年度および2021年12月31日に終了した年度について

(特に記載がない限り 米ドルで表記)

1. 事業概要

AgriForce Growing Systems Ltd.(以下「当社」の「AgriForce™」)は、以下の規定に従って発行された定款第 条により非公開企業として設立されました 事業会社法 (ブリティッシュコロンビア州)2017 年 12 月 22 日に。 当社の登録および記録事務所の住所は、 カナダ、ブリティッシュコロンビア州バンクーバーのコロンビアストリート300〜2233番地、V5Y 0M6です。

当社は、農業に焦点を当てた革新的なテクノロジー 企業であり、独自の施設設計と自動化を通じて高価値作物向けの信頼性が高く財政的に堅調なソリューション 知的財産を、AgriForce™ ソリューション部門(以下「ソリューション」)を通じて世界中の企業や企業に提供し 、AgriForce™ ブランド部門(以下「ブランド」)を通じて栄養価の高い食品を提供しています。

Solutionsは、独自の設備設計と水耕栽培ベースの自動栽培 システム(「FORCEGH+™」)を使用して、植物由来の医薬品、 栄養補助食品、およびその他の高価値作物市場で事業を展開する予定です(「FORCEGH+」)。当社は、事実上 あらゆる環境条件で生産し、作物の収穫量を最大限まで最適化できるように、FORCEGH+™ 施設を設計しました農薬の使用や放射線照射の必要性を大幅に排除しながら、遺伝的可能性を秘めています。

ブランドは、より健康的で栄養価の高いソリューションを提供する植物由来の 成分と製品の開発と商品化に注力しています。私たちは、消費者向けブランド製品 製品と原料供給の両方をマーケティングし、商品化します。

2. 準備の基礎

プレゼンテーションの基礎

添付の 連結財務諸表(「財務諸表」)は、アメリカ合衆国で一般に認められている会計 原則(「米国会計基準」)に従って作成されています。

財務諸表および付随する注記は、 の誠実さと客観性に責任を負う当社の経営陣の表れです。当社の経営陣の見解では、財務諸表には、公正な財務諸表の提示に必要な、通常の かつ定期的な調整がすべて反映されています。

連結のプリンシパル

当社の 連結財務諸表には、当社の完全子会社の勘定が含まれています。当社が変動持分を有し主な受益者である場合は、変動持分法人(VIE) を統合します。

連結により、 件の会社間の残高と取引はすべて削除されました。これらの連結財務諸表には、当社およびその完全子会社の勘定 が含まれています。

| エンティティの名前 : | 設立国 | 目的 | 設立日 | |||

| アグリフォース グローイングシステムズ株式会社 | ||||||

| un (Think) フード・カンパニー・カナダ・リミテッド* | ||||||

| ウエスト ペンダーホールディングス株式会社 | ||||||

| アグリフォース インベストメンツ株式会社 | ||||||

| ウエスト ペンダーマネジメント株式会社 | ||||||

| AGI アイ・ピー株式会社 | ||||||

| un (Think) フードカンパニー |

| * |

| F-6 |

完全子会社のun (Think) Food Companyは2022年に事業を開始し、その業績は当社の業績に統合されています。

機能 および報告通貨

これらの連結財務諸表に含まれる各事業体の 機能通貨は、その事業体が事業を展開する主要な経済環境 の通貨です。これらの連結財務諸表は米ドル(「米ドル」)で表示されます。 米ドルへの通貨換算は、ASC 830「外貨事項」に従って行われます。

個の見積もりを使用

米国で一般的に認められている会計原則に従って財務諸表を作成するためには、連結財務諸表および添付の注記に報告される金額に影響する見積もりと仮定を行う必要があります。これらの財務諸表に反映される重要な見積もりには、株式報酬の 会計処理、デリバティブ負債の評価、埋め込み転換機能の評価、継続会社、減損処理 、および減価償却方法が含まれますが、これらに限定されません。実際の結果はこれらの見積もりと異なる可能性があり、それらの違いは重大なものである可能性があります。

への変更に関する懸念

会社は創業以来多額の営業損失を被っており、当面の間は引き続き多額の営業損失を被ると予想しており

、利益を上げることはない可能性があります。財務諸表に反映されているように、当社の累積赤字は約

ドルでした

| F-7 |

3. 重要な会計方針

現金

会社の現金は、当座預金口座と有利子口座に保管されている現金で構成されています。当社は、購入日の当初の満期が3か月以内の金融商品

を現金同等物として会計処理します。当社が開催

プロパティ と機器

資産 および設備は、最初に取得原価または製造原価で計上されます。これには、 資産を会社の 経営陣が意図した方法で運営するために必要な場所および条件に運搬することに直接起因する費用が含まれます。その後、原価から減価償却累計額と減損損失を差し引いた状態で資産、プラント、設備が測定されます。

減価償却 は、費用からコンピュータ機器および家具および備品の推定残存価値を差し引いたものを定額法で計上します。 以下の有効ライフが適用されます。

| コンピュータ 機器 | ||

| 家具 と備品 | ||

| 賃貸借契約 の改善 |

資産、プラント、設備の処分により生じる利益 または損失は、処分代金と 資産の帳簿価額との差額として決定され、その他の収益またはその他の費用に含まれる損益として計上されます。

進行中の建設 には、建設進捗支払い、預金、エンジニアリング費用、長期建設 プロジェクトにおける債務融資の支払利息、および施設の建設に直接関連するその他の費用が含まれます。支出は建設 期間中に資産計上され、建設中の建設は、資産が 使用可能になった時点で関連する種類の資産および設備に移管され、その時点で資産の減価償却が開始されます。

確定した 有形無形資産

確定した

存続無形資産は、付与された特許で構成されます。償却額は、資産の推定耐用年数

にわたって定額法を使用して計算されます。付与された特許の推定耐用年数は

長期資産の減損

会社は、事象または状況の変化により、資産の帳簿価額 が回収できない可能性があることが示された場合は常に、存続期間の長い資産の減損がないか審査します。資産が減損しているかどうかを判断するために、資産をグループ分けし、 識別可能な独立キャッシュフローが利用可能な最低レベル(「資産グループ」)でテストします。減損損失は、割引前の予測キャッシュフローの合計が資産グループの帳簿価額を下回る場合に計上されます。計上すべき減損損失の測定は、資産グループの公正価値と帳簿価額の差額に基づく です。公正価値は、市場アプローチ、インカムアプローチ、またはコストアプローチを使用して決定できます。減損損失の取り消しは禁止されています。

| F-8 |

コンバーチブル インストゥルメント

会社は、ASC 815、デリバティブ およびヘッジング(「ASC 815」)に従って、転換可能商品に組み込まれた転換オプションを評価および会計処理します。ASC 815 では、3つの基準が満たされた場合、当社はホスト商品から転換オプション を分岐し、独立型デリバティブ金融商品として会計処理する必要があります。この 3 つの基準には、 次のような状況が含まれます。

(a) 埋め込みデリバティブ商品の経済的特徴とリスクが、受託契約の経済的特徴 およびリスクと明確かつ密接に関連していない。

(b) 埋め込みデリバティブ商品とホスト契約の両方を組み込んだハイブリッド商品は、 その他適用される一般に認められている会計原則に基づいて公正価値で再測定されず、公正価値の変化が発生するたびに収益に報告されることはありません。

(c) 埋め込みデリバティブ商品と同じ条件を持つ別の商品は、デリバティブ商品とみなされます。

ASC 815は、職業上の基準 で「従来の転換社債券の意味」と定義されているように、ホスト証書が従来型とみなされる場合も、この規則の例外を定めています。

会社は、「特定の転換銘柄」に関する職業上の基準であるため、「有益な転換機能を伴う転換有価証券の会計処理」における専門的基準に従って(埋め込み転換オプションをホスト商品から 分岐すべきではないと判断した場合)、転換社債の会計処理を行います。したがって、当社は、手形取引の約定日における原資産普通株式の公正価値と手形に埋め込まれた有効な 転換価格との差に基づいて、必要に応じて 債務証書に組み込まれた転換オプションの本質的価値について 転換社債の割引を記録します。これらの取り決めに基づく債務割引は、 最も早い償還日までの関連債務の期間にわたって償却されます。当社はまた、必要に応じて、手形 取引の約定日における原株の普通株式の公正価値と手形に埋め込まれた実効転換価格との差に基づいて、優先株式に組み込まれた転換オプションの本質的価値の みなし配当を記録します。ASC 815は、とりわけ、一般的に、 が企業の管理下にない事象が純現金決済を必要とする、または純現金決済を必要とする場合、その契約は資産または 負債として分類されるものと規定しています。

リース

会社は、契約の開始時に、契約がリースであるか、リースが含まれているかを決定します。

契約が対価と引き換えに特定資産の使用を一定期間管理する権利を与える場合、契約はリースとみなされます。当社は、リース開始日に

リースをオペレーティングリースまたはファイナンスリースとして分類し、最初のリース期間がを超えるすべてのリースについて、使用権資産とリース負債を貸借対照表

シートに記録します

会社の契約には、リースコンポーネントと非リースコンポーネントの両方を含めることができます。リース以外のコンポーネントには、メンテナンス、光熱費、 およびその他の運用費が含まれる場合があります。当社は、リースにおける固定費のリース部分と非リース部分を単一のリース要素として組み合わせています。 光熱費やメンテナンス費用などの変動費は、使用権資産およびリース負債の測定には含まれていません。 これらの費用は、支払われるべき変動対価の額を決定する事由が発生した時点で計上されます。

リース 負債とそれに対応する使用権資産は、予想される リース期間にわたる将来のリース支払いの現在価値に基づいて記録されます。リースに含まれる金利は容易に決定できないため、当社は、そのリース期間における推定担保付増借入金利 を使用して、将来のリース支払いの現在価値を決定します。当社は、同様の期間にリース料 に等しい金額を借りるために当社が支払わなければならない金利に基づいて、各リースの増分借入率 を見積もります。

| F-9 |

収益 の認識

社は創業以来、収益を記録していません。ただし、将来的には、当社は以下の収益源のいずれかまたは すべてから顧客からの利益を生み出すことを期待しています。

| ● | 施設からの賃貸 収入 |

| ● | 栄養価の高い食品からの売上高 |

| ● | 施設のライセンスによる知的財産 収入 |

| ● | 管理サービス契約による管理 および顧問料 |

2018 年 1 月 1 日、当社はASU番号2014-09を早期採択しました。 顧客との契約による収入および関連するすべての改正(「ASC 606」または「新収益基準」)。ASC 606は、企業が顧客との契約から生じる 収益の会計処理に使用できる単一の包括的なモデルであり、業界固有のガイダンスを含む最新の収益認識ガイダンスに代わるものです。 新しい収益基準は、顧客への商品またはサービスの譲渡を表す収益を、企業がそれらの商品またはサービスと引き換えに受け取ることができると期待する対価を反映した金額で計上すべきであるという原則に基づいています。 この基本原則を実現するために、ASC 606は、事業体が(1) 顧客との契約を特定し、(2)契約における履行義務を特定し、(3)取引価格を決定し、(4)取引価格を契約上の履行義務に割り当て、(5)企業が履行義務を履行する(または履行義務を履行する)場合に収益を計上する必要があると規定しています。。 新しい収益基準では、顧客との契約から生じる収益とキャッシュフロー の性質、金額、時期、不確実性、および契約の取得または履行にかかる費用についても追加の開示が義務付けられています。当社は、すべての契約にASC 606を将来的に適用します。

会社は、普通株式の基本および希薄化後の1株当たり損失データを提示しています。普通株式1株あたりの基本損失は、当社の普通株主に帰属する 損益を、その年の発行済み普通株式の加重平均数で割って計算されます。1株当たり損失の計算に使用される普通株式の数には、すべての発行済み普通株式に加えて、発行可能なすべての普通株式に加えて、期限以外に発行条件がないすべての普通株式が含まれます。普通株式1株あたりの希薄化後損失は、 ストックオプションやワラントなど、希薄化する可能性のあるすべての株式同等物の転換を想定して、 発行済み普通株式の加重平均数を調整して計算され、希薄化性有価証券の行使時に収益を受け取って、その年の平均市場価格で購入されると想定される株式数 を決定します。

研究 と開発

新しい科学的または技術的知識と理解を得る見込みのある研究開発活動への支出 は、発生した場合は費用として計上されます。

外貨 通貨取引

当社および機能通貨が現地通貨である子会社の 財務諸表は、連結のために次のように米ドルに換算されます。貸借対照表日現在の為替レートでの資産および負債、過去の為替レートでの株主資本 、および当期の平均為替レートでの収益および支出額です。子会社の勘定の換算による換算調整 は、連結貸借対照表の資本として「その他の包括利益の累計」 に含まれます。該当する機能通貨以外の通貨建ての取引は、取引日の為替レートで機能通貨に 換算されます。期末に、金融資産および負債は、貸借対照表日に有効な為替レートを使用して報告通貨に 再測定されます。非貨幣資産および負債は、過去の為替レートで 再測定されます。外貨取引による損益は、営業外 費用に含まれます。

金融商品の公正価値

当社の売掛金、買掛金、およびその他の流動負債の 公正価値は、これらの項目の満期が比較的短いため、帳簿価額 に近似します。

| F-10 |

2021年3月24日および2022年6月30日の社債発行の一環として、当社は 米ドル建ての行使価格を有するワラントを発行しました。これにより、会社の機能通貨 以外の価格で株式を発行する義務が生じ、ワラントは会社の株式に連動しなくなるため、デリバティブ負債として分類し、 公正価値で評価する必要があります。同様に、シリーズAワラントおよびIPOの一環として発行された代表ワラントも デリバティブ負債として分類され、公正価値で評価されます。

当社のワラントの 公正価値は、FASB ASC 820「公正価値測定」に従って決定されます。 は、公正価値で測定される資産または負債の価格設定に使用される評価手法の前提条件(入力)を優先する公正価値階層を確立します。以下に定義するように、同一の資産または負債については、活発な市場における調整前の相場価格 が最優先され、観察不可能なインプットが最も優先度が低くなります。公正価値測定のガイダンスでは、 公正価値で測定された資産と負債を以下のカテゴリのいずれかに分類して開示することが義務付けられています。

| ● | レベル 1: 同一の資産または負債の活発な市場における相場(未調整)価格など、観察可能なインプットとして定義されます。 |

| ● | レベル 2: レベル 1 に含まれる見積価格以外の観察可能なインプットとして定義されます。これには、活発な市場における類似の資産または負債の見積価格 、活発ではない市場における同一または類似の資産および負債の見積価格、または資産または負債のほぼ全期間について観察可能な、または観察可能な市場データによって裏付けられるその他のインプット が含まれます。 |

| ● | レベル 3: 市場活動がほとんどまたはまったく裏付けられず、資産または負債の公正価値の測定にとって重要な 評価方法論への観察不可能なインプットとして定義されます。レベル3の資産および負債には、価格モデル、割引キャッシュフロー方法論、または同様の評価手法を使用して公正価値 の測定値が決定されているものと、 重要な経営判断または見積もりが含まれます。 |

2022年12月31日現在、IPOワラントおよび代表ワラントに関連する当社のワラント責任は米ドルに上ります

収入 税金

現在の 税金費用は、期末に制定された税率を使用して、その期間の課税所得に対して支払われると予想される税金です。

繰延税金資産(税金損失の繰越から生じるものを含む)については、経営陣が認識された繰延税金資産を活用するために、会社が将来の期間に十分な 課税所得を生み出す可能性を評価する必要があります。 将来の課税対象利益の創出に関する仮定は、将来のキャッシュフローに関する経営陣の見積もりに依存します。さらに、将来の税法の変更により、 会社が将来の税額控除を受けることができなくなる可能性があります。将来のキャッシュフローと課税所得が見積もりと大きく異なる限り、報告日に記録された純繰延税金資産の実現能力が 影響を受ける可能性があります。

会社はさまざまな税管轄区域で事業を展開しており、さまざまな税務当局による監査の対象となっています。

| F-11 |

会社は、(1) 税制上の地位が維持される可能性が ポジションの技術的メリットに基づいて決定されるという二段階のプロセスに基づいて不確実な税務上の地位を記録し、(2) が 可能性の高い認定基準を満たす税務上のポジションについては、50% を超える最大額の税制上の優遇措置を認めます } 関係税務当局との最終的な和解時に実現する可能性が高い。当社の方針では、未承認の税制上の優遇措置に対して発生した利息と 罰金を所得税費用の一部として認識しています。不確かな税務上の立場を特定し、不確実な税務上の立場に対する罰則や利息の見積もりには、重要な判断が必要です。

2022年12月31日および2021年12月31日現在、重大な不確実な税務上の立場はありませんでした。

当社は通常、定額制方式を使用して、各オプション保有者の必要なサービス期間(通常は権利確定期間)にわたる報告期間に報酬 費用を配分し、ブラック・ショールズのオプション評価モデル(「ブラック・ショールズ・モデル」)を使用して従業員および取締役に対する株式ベースの報奨の 公正価値を見積もります。 。このモデルには、リスクのない市場金利、基礎となる 普通株式の予想配当利回り、期待されるオプション有効期間、基礎となる普通株式の市場価値の予想ボラティリティなど、インプットに関する特定の仮定が組み込まれています。当社は、あらゆる没収行為が発生すると を認識します。

最近の 会計上の発表

会社は、1933年の証券法セクション2(a)で定義されている「新興成長企業」です。この法律は、2012年のJumpstart Our Business Start-Up-Up-Up-Up-UpAct(「JOBS法」)によって改正され、 改正されました。JOBS法第107条は、新興成長企業が、公開企業に適用される新規または改正された会計基準を遵守するために、改正された1934年の証券取引法第13条(a)(a)( )に規定されている移行期間の延長を利用できると規定しています。言い換えれば、成長著しい 企業は、特定の会計基準の採用を、そうでなければその基準が民間企業に適用されるまで延期する可能性があります。

2016年2月に 、FASBはASU 2016-02「リース」(トピック842)を発行しました。これにより、借手は貸借対照表上のリースを認識し、リース契約に関する重要な情報を 開示することが義務付けられています。その後、トピック842は、トピック842への移行に向けてASU第2018-01号「土地地役権実務上の便宜を図る」、ASU第2018-10号「トピック842の体系化改善」、およびASU第2018-11号「対象を絞った改善」によって修正されました。 この新基準では、リース期間が 12 か月を超えるすべてのリースについて、貸借対照表の ROU 資産とリース負債 を借主が認識することを義務付ける使用権(「ROU」)モデルが確立されています。リースは財務用と営業用に分類され、 という分類が損益計算書における経費認識のパターンと分類に影響します。

社は、2022年1月1日付けで、オプションの移行方法を使用してASC 842を採用し、発効日時点で標準を適用しました。したがって、 以前に報告された財務諸表(脚注開示を含む)は、提示されたすべての比較期間への新しい 基準の適用を反映するように修正されていません。

新基準は、企業が借手として継続的に会計処理を行ううえで実際的な手段にもなります。当社は、既存のリースのリース構成要素と非リース構成要素を分離しないという実際的な手段を 利用することを選択しました。当社はまた、 短期リースを連結貸借対照表に提示しないことを選択しました。これらのリースのリース期間は、リース開始時点で12か月以内であり、 これには、当社が合理的に行使できる購入オプションや更新条件が含まれていないためです。その他すべてのリース資産およびリース負債 は、開始日のリース期間におけるリース支払いの現在価値に基づいて計上されます。当社のリース には暗黙的な収益率が含まれていないため、リース料の現在価値を決定する際には、採用日 時点で入手可能な情報に基づく段階的な借入金利を使用しました。

2022年1月1日に新しいリース基準が採択されたことは、当社の連結財務諸表に重大な影響を及ぼしました。ROU(米ドル)のROU資産の認識に関する影響が最も大きい

2020年8月に、FASBはASU 2020-06「負債 — 転換およびその他のオプションを伴う債務(サブトピック470-20)およびデリバティブ およびヘッジング — 企業自己資本による契約」(「ASU 2020-06」)を発行しました。ASU 2020-06の目的は、負債と株式の要素を含む特定の金融商品の会計処理における複雑さを 解決することです。ASU 2020-06では、転換社債の会計 モデルの数が減少し、転換社債を発行する事業体は、ASC 260に基づく希薄化後の「1株当たり利益」の計算にif換算法 を使用する必要があります。ASC 2020-06 は、 2021 年 12 月 15 日以降に開始する会計年度に有効であり、修正された遡及的移行方法または 完全遡及的移行方法のいずれかによって採用される可能性があります。ASC 2020-06は、2023年12月15日以降に開始する会計年度の新興成長企業に有効です。現在、このガイダンスが財務諸表に与える影響を 評価中です。

| F-12 |

2016年6月、FASBはASU 2016-13版「金融商品 — 信用損失」を発行しました。この基準(後に発行される 改正を含む)では、売掛金やその他の特定の金融資産など、償却原価ベースで測定された金融資産を、過去の経験、 現在の状況、報告金額の回収可能性に影響する合理的かつ裏付け可能な予測など、過去の出来事に関する関連情報に基づいて回収されると予想される正味金額で提示することが義務付けられています。このASUは、2023年12月15日以降に開始する会計年度とその会計年度内の中間期間に 有効であり、修正された遡及的 アプローチが必要です。早期採用は許可されています。当社の売掛金およびその他の金融資産の構成、 現在の市況、および過去の信用損失活動に基づいて、当社は現在、この ガイダンスが財務諸表に与える影響を評価中です。

2021年10月、財務会計基準審議会(「FASB」)は、ASU 2021-08年「企業結合(トピック805):顧客との契約による契約資産および契約負債の会計 」を発行しました。ASU 2021-08では、買収者はトピック606に従い、企業結合により取得した契約資産および契約負債を 件認識して測定する必要があります。このガイダンスは、 2022 年 12 月 15 日以降に開始する中間期間および年次期間に有効で、早期採用が認められています。当社は現在、このガイダンスが財務諸表に与える影響を評価中です。

FASBによって発行または提案されたその他の 会計基準で、将来まで採用を必要としないものは、採択されても連結財務諸表に 重大な影響を与えるとは考えられません。当社は、 財務状況、経営成績、キャッシュフロー、または開示に影響を与えないと予想されるか、無関係であると予想される最近の発表については説明しません。

4. 前払い 費用およびその他の流動資産および土地預金

| 2022年12月31日 | 2021年12月31日 | |||||||

| 預金 | $ | $ | ||||||

| 法定代理人 | ||||||||

| 前払い経費 | ||||||||

| 繰延オファリング費用 | ||||||||

| その他 | ||||||||

| $ | $ | |||||||

2022年8月31日、当社はストロングホールド・パワー・システムズ社(以下「ストロングホールド」)と売買契約を締結しました。

は、コーチェラ市にある約70エーカーの土地を購入するとともに、ストロングホールドによる特定の許可、ゾーニング、

、およびインフラ工事の合計購入価格を米ドルで完了しました。

| (i) | $ | |

| (ii) |

$ の初回株式入金 | |

| (iii) |

回目の株式入金 $ |

2022 年 12 月 31 日に

ドルが

5. 資産と設備

プロパティ と設備は以下で構成されています。

| 2022年12月31日 | 2021 年 12 月 31 日 | |||||||

| 賃貸借契約 の改善 | $ | $ | ||||||

| コンピュータ 機器 | ||||||||

| 家具 と備品 | ||||||||

| 件の資産と設備の合計 | ||||||||

| 控除: 減価償却累計額 | ( | ) | ( | ) | ||||

| プロパティ と設備、純額 | $ | $ | ||||||

資産および設備の減価償却費

は $

| F-13 |

6. 建設中

社は、最初の施設の建設工事を開始するために外部の請負業者を雇いました。2022年12月31日現在、$

7. 無形資産

無形資産

資産は $

年末以降、特許が米国特許庁によって承認され、 所有権が当社に移管されたことで、Mannaは契約上の義務をすべて履行しました。当社が発行した 2023年1月3日のこの取引に関連する株式。

上記の条件に基づき、米国会計基準に準拠して、当社は購入を資産取得として計上し、購入された資産 は進行中の研究開発と見なしました。当社はさらに、関連する研究開発活動が 完了するまで、その資産は無期限であると見なしています。完成して商品化されると、資産は耐用年数 にわたって償却されます。

8. 買掛金と未払負債

| 2022年12月31日 | 2021 年 12 月 31 日 | |||||||

| 支払い可能な口座 | $ | $ | ||||||

| 未払い 費用 | ||||||||

| その他 | ||||||||

| $ | $ | |||||||

2021 年 12 月 31 日現在の未払費用(ドルを含む)

| F-14 |

9. 社債