OPRT-202212312022会計年度0001538716虚像P 3 Y0.062520221231#運営リース会社20221231#運営リース会社00015387162022-01-012022-12-3100015387162022-06-30ISO 4217:ドル00015387162023-03-08Xbrli:共有00015387162022-12-3100015387162021-12-31ISO 4217:ドルXbrli:共有00015387162021-01-012021-12-310001538716アメリカ-アメリカ公認会計基準:普通株式メンバー2021-12-310001538716操作:APICCommonStockMember2021-12-310001538716アメリカ-公認会計基準:前払いメンバーを保留2021-12-310001538716米国-公認会計基準:財務省株式公開金メンバー2021-12-310001538716アメリカ-アメリカ公認会計基準:普通株式メンバー2022-01-012022-12-310001538716操作:APICCommonStockMember2022-01-012022-12-310001538716アメリカ-公認会計基準:前払いメンバーを保留2022-01-012022-12-310001538716アメリカ-アメリカ公認会計基準:普通株式メンバー2022-12-310001538716操作:APICCommonStockMember2022-12-310001538716アメリカ-公認会計基準:前払いメンバーを保留2022-12-310001538716米国-公認会計基準:財務省株式公開金メンバー2022-12-310001538716アメリカ-アメリカ公認会計基準:普通株式メンバー2020-12-310001538716操作:APICCommonStockMember2020-12-310001538716アメリカ-公認会計基準:前払いメンバーを保留2020-12-310001538716米国-公認会計基準:財務省株式公開金メンバー2020-12-3100015387162020-12-310001538716アメリカ-アメリカ公認会計基準:普通株式メンバー2021-01-012021-12-310001538716操作:APICCommonStockMember2021-01-012021-12-310001538716アメリカ-公認会計基準:前払いメンバーを保留2021-01-012021-12-310001538716米国-公認会計基準:地理集中度リスクメンバーアメリカ公認会計基準:財務売掛金メンバーSTPR:CA2022-01-012022-12-31Xbrli:純0001538716米国-公認会計基準:地理集中度リスクメンバーアメリカ公認会計基準:財務売掛金メンバーSTPR:TX2022-01-012022-12-310001538716米国-公認会計基準:地理集中度リスクメンバーアメリカ公認会計基準:財務売掛金メンバーSTPR:FL2022-01-012022-12-310001538716米国-公認会計基準:地理集中度リスクメンバーアメリカ公認会計基準:財務売掛金メンバーSTPR:IL2022-01-012022-12-310001538716STPR:ニュージャージー州米国-公認会計基準:地理集中度リスクメンバーアメリカ公認会計基準:財務売掛金メンバー2022-01-012022-12-310001538716米国-公認会計基準:地理集中度リスクメンバーアメリカ公認会計基準:財務売掛金メンバー操作:他のすべての国のメンバー2022-01-012022-12-310001538716米国-公認会計基準:地理集中度リスクメンバーアメリカ公認会計基準:財務売掛金メンバーSTPR:CA2021-01-012021-12-310001538716米国-公認会計基準:地理集中度リスクメンバーアメリカ公認会計基準:財務売掛金メンバーSTPR:TX2021-01-012021-12-310001538716米国-公認会計基準:地理集中度リスクメンバーアメリカ公認会計基準:財務売掛金メンバーSTPR:FL2021-01-012021-12-310001538716米国-公認会計基準:地理集中度リスクメンバーアメリカ公認会計基準:財務売掛金メンバーSTPR:IL2021-01-012021-12-310001538716米国-公認会計基準:地理集中度リスクメンバーアメリカ公認会計基準:財務売掛金メンバー操作:他のすべての国のメンバー2021-01-012021-12-310001538716アメリカ公認会計基準:クレジットカード会員2022-12-310001538716アメリカ-GAAP:OfficeEquipmentMembers2022-01-012022-12-310001538716SRT:最小メンバ数US-GAAP:OtherCapitalizedPropertyPlantAndEquipmentMember2022-01-012022-12-310001538716SRT:最大メンバ数US-GAAP:OtherCapitalizedPropertyPlantAndEquipmentMember2022-01-012022-12-310001538716米国-GAAP:ソフトウェアとソフトウェア開発コストメンバー2022-01-012022-12-310001538716運営:購買ソフトウェアメンバー2022-01-012022-12-310001538716操作:個人ローン受取メンバー2022-12-310001538716アメリカ公認会計基準:クレジットカード会員2022-12-310001538716米国-公認会計基準:株式オプションメンバー2022-01-012022-12-310001538716米国-公認会計基準:株式オプションメンバー2021-01-012021-12-310001538716米国-GAAP:制限株式単位RSUメンバー2022-01-012022-12-310001538716米国-GAAP:制限株式単位RSUメンバー2021-01-012021-12-310001538716米国-公認会計基準:従業員株式オプションメンバー2022-01-012022-12-310001538716米国-公認会計基準:従業員株式オプションメンバー2021-01-012021-12-310001538716米国-GAAP:制限株式単位RSUメンバー2022-01-012022-12-310001538716米国-GAAP:制限株式単位RSUメンバー2021-01-012021-12-310001538716アメリカ-公認会計基準:可変利益実体の主要利益メンバー2022-12-310001538716アメリカ-公認会計基準:可変利益実体の主要利益メンバー2021-12-310001538716アメリカ公認会計基準:資産保証証券化融資と売掛金メンバー2022-03-312022-03-310001538716操作:延滞ローン販売メンバー2022-01-012022-12-3100015387162014-11-300001538716オペレータ:卸ローン販売計画メンバー2022-01-012022-12-310001538716オペレータ:卸ローン販売計画メンバー2021-01-012021-12-310001538716操作:HelloDigitIncMember2021-12-222021-12-220001538716米国-公認会計基準:制限された株式メンバー操作:HelloDigitIncMember2021-12-222021-12-220001538716操作:HelloDigitIncMember2021-12-220001538716操作:HelloDigitIncMember2021-01-012021-12-310001538716操作:HelloDigitIncMember2022-12-310001538716操作:HelloDigitIncMember2022-01-012022-12-310001538716操作:HelloDigitIncMemberUS-GAAP:クライアント関係メンバ2021-12-220001538716操作:HelloDigitIncMemberUS-GAAP:クライアント関係メンバ2021-12-222021-12-220001538716アメリカ-公認会計基準:業界名メンバー操作:HelloDigitIncMember2021-12-222021-12-220001538716運営:購買ソフトウェアメンバー操作:HelloDigitIncMember2021-12-220001538716運営:購買ソフトウェアメンバー操作:HelloDigitIncMember2021-12-222021-12-220001538716米国-GAAP:ソフトウェア開発メンバー2022-12-310001538716米国-GAAP:ソフトウェア開発メンバー2021-12-310001538716運営:購買ソフトウェアメンバー2022-12-310001538716運営:購買ソフトウェアメンバー2021-12-310001538716米国-GAAP:ソフトウェア開発メンバー2022-01-012022-12-310001538716米国-GAAP:ソフトウェア開発メンバー2021-01-012021-12-310001538716運営:購買ソフトウェアメンバー操作:HelloDigitIncMember2022-12-310001538716US-GAAP:クライアント関係メンバ2022-12-310001538716US-GAAP:クライアント関係メンバ2021-12-310001538716米国-公認会計原則:商標メンバー2022-12-310001538716米国-公認会計原則:商標メンバー2021-12-310001538716アメリカ公認会計基準:その他無形資産メンバー2022-12-310001538716アメリカ公認会計基準:その他無形資産メンバー2021-12-310001538716操作:SecuredWarehouse FacilityCCWメンバUS-GAAP:LineOfCreditMember2022-12-310001538716操作:SecuredWarehouse FacilityCCWメンバUS-GAAP:LineOfCreditMember2021-12-310001538716操作:SecuredWarehouse FacilityMemberUS-GAAP:LineOfCreditMember2022-12-310001538716US-GAAP:ロンドン銀行間同業借り換え金利LIBORメンバー操作:SecuredWarehouse FacilityMemberSRT:最小メンバ数US-GAAP:LineOfCreditMember2022-01-012022-12-310001538716US-GAAP:ロンドン銀行間同業借り換え金利LIBORメンバー操作:SecuredWarehouse FacilityMemberUS-GAAP:LineOfCreditMember2022-01-012022-12-310001538716操作:SecuredWarehouse FacilityMemberUS-GAAP:LineOfCreditMember2021-12-310001538716US-GAAP:ロンドン銀行間同業借り換え金利LIBORメンバー操作:SecuredWarehouse FacilityCCWメンバSRT:最小メンバ数US-GAAP:LineOfCreditMember2022-01-012022-12-310001538716US-GAAP:ロンドン銀行間同業借り換え金利LIBORメンバー操作:SecuredWarehouse FacilityCCWメンバUS-GAAP:LineOfCreditMember2022-01-012022-12-310001538716操作:CreditCardWarehouse FacilityMembers米国-GAAP:SecuredDebtメンバー2022-12-310001538716US-GAAP:ロンドン銀行間同業借り換え金利LIBORメンバー操作:SecuredWarehouse FacilityCCWメンバSRT:最小メンバ数米国-GAAP:SecuredDebtメンバー2022-01-012022-12-310001538716US-GAAP:ロンドン銀行間同業借り換え金利LIBORメンバー操作:SecuredWarehouse FacilityCCWメンバ米国-GAAP:SecuredDebtメンバー2022-01-012022-12-310001538716操作:AssetBackedNotesSeries 20225メンバ米国-GAAP:SecuredDebtメンバー2022-12-310001538716操作:AssetBackedNotesSeries 20225メンバ米国-GAAP:SecuredDebtメンバーオペレータ:初期側チームメンバー2022-12-310001538716操作:AssetBackedNotesSeries 20225メンバ操作:CurrentCollateralMembers米国-GAAP:SecuredDebtメンバー2022-12-310001538716操作:AssetBackedNotesSeries 20222米国-GAAP:SecuredDebtメンバー2022-12-310001538716操作:AssetBackedNotesSeries 20222米国-GAAP:SecuredDebtメンバーオペレータ:初期側チームメンバー2022-12-310001538716操作:CurrentCollateralMembers操作:AssetBackedNotesSeries 20222米国-GAAP:SecuredDebtメンバー2022-12-310001538716操作:資産酒メモシリーズ2022メンバー米国-GAAP:SecuredDebtメンバー2022-12-310001538716操作:資産酒メモシリーズ2022メンバー米国-GAAP:SecuredDebtメンバーオペレータ:初期側チームメンバー2022-12-310001538716操作:資産酒メモシリーズ2022メンバー操作:CurrentCollateralMembers米国-GAAP:SecuredDebtメンバー2022-12-310001538716操作:資産酒メモシリーズ2022メンバー米国-GAAP:SecuredDebtメンバー2022-01-012022-12-310001538716操作:AssetBackedNotesSeries 2021 CMメンバー米国-GAAP:SecuredDebtメンバー2022-12-310001538716操作:AssetBackedNotesSeries 2021 CMメンバー米国-GAAP:SecuredDebtメンバーオペレータ:初期側チームメンバー2022-12-310001538716操作:CurrentCollateralMembers操作:AssetBackedNotesSeries 2021 CMメンバー米国-GAAP:SecuredDebtメンバー2022-12-310001538716操作:AssetBackedNotesSeries 2021 CMメンバー米国-GAAP:SecuredDebtメンバー2022-01-012022-12-310001538716操作:AssetBackedNotesSeries 2021メンバー米国-GAAP:SecuredDebtメンバー2022-12-310001538716操作:AssetBackedNotesSeries 2021メンバー米国-GAAP:SecuredDebtメンバーオペレータ:初期側チームメンバー2022-12-310001538716操作:CurrentCollateralMembers操作:AssetBackedNotesSeries 2021メンバー米国-GAAP:SecuredDebtメンバー2022-12-310001538716操作:AssetBackedNotesSeries 2021メンバー米国-GAAP:SecuredDebtメンバー2022-01-012022-12-310001538716操作:AssetBackedNotesSeries 2021メンバー米国-GAAP:SecuredDebtメンバー2022-12-310001538716操作:AssetBackedNotesSeries 2021メンバー米国-GAAP:SecuredDebtメンバーオペレータ:初期側チームメンバー2022-12-310001538716操作:AssetBackedNotesSeries 2021メンバー操作:CurrentCollateralMembers米国-GAAP:SecuredDebtメンバー2022-12-310001538716操作:AssetBackedNotesSeries 2021メンバー米国-GAAP:SecuredDebtメンバー2022-01-012022-12-310001538716米国-GAAP:SecuredDebtメンバー操作:資産バックアップ手形シリーズ2019年月2022-12-310001538716米国-GAAP:SecuredDebtメンバーオペレータ:初期側チームメンバー操作:資産バックアップ手形シリーズ2019年月2022-12-310001538716操作:CurrentCollateralMembers米国-GAAP:SecuredDebtメンバー操作:資産バックアップ手形シリーズ2019年月2022-12-310001538716米国-GAAP:SecuredDebtメンバー操作:資産バックアップ手形シリーズ2019年月2022-01-012022-12-310001538716米国-GAAP:SecuredDebtメンバー2022-12-310001538716米国-GAAP:SecuredDebtメンバーオペレータ:初期側チームメンバー2022-12-310001538716操作:CurrentCollateralMembers米国-GAAP:SecuredDebtメンバー2022-12-310001538716操作:AssetBackedNotesSeries 2021 CMメンバー米国-GAAP:SecuredDebtメンバー2021-12-310001538716操作:AssetBackedNotesSeries 2021 CMメンバー米国-GAAP:SecuredDebtメンバーオペレータ:初期側チームメンバー2021-12-310001538716操作:CurrentCollateralMembers操作:AssetBackedNotesSeries 2021 CMメンバー米国-GAAP:SecuredDebtメンバー2021-12-310001538716操作:AssetBackedNotesSeries 2021 CMメンバー米国-GAAP:SecuredDebtメンバー2021-01-012021-12-310001538716操作:AssetBackedNotesSeries 2021メンバー米国-GAAP:SecuredDebtメンバー2021-12-310001538716操作:AssetBackedNotesSeries 2021メンバー米国-GAAP:SecuredDebtメンバーオペレータ:初期側チームメンバー2021-12-310001538716操作:CurrentCollateralMembers操作:AssetBackedNotesSeries 2021メンバー米国-GAAP:SecuredDebtメンバー2021-12-310001538716操作:AssetBackedNotesSeries 2021メンバー米国-GAAP:SecuredDebtメンバー2021-01-012021-12-310001538716操作:AssetBackedNotesSeries 2021メンバー米国-GAAP:SecuredDebtメンバー2021-12-310001538716操作:AssetBackedNotesSeries 2021メンバー米国-GAAP:SecuredDebtメンバーオペレータ:初期側チームメンバー2021-12-310001538716操作:AssetBackedNotesSeries 2021メンバー操作:CurrentCollateralMembers米国-GAAP:SecuredDebtメンバー2021-12-310001538716操作:AssetBackedNotesSeries 2021メンバー米国-GAAP:SecuredDebtメンバー2021-01-012021-12-310001538716米国-GAAP:SecuredDebtメンバー操作:資産バックアップ手形シリーズ2019年月2021-12-310001538716米国-GAAP:SecuredDebtメンバーオペレータ:初期側チームメンバー操作:資産バックアップ手形シリーズ2019年月2021-12-310001538716操作:CurrentCollateralMembers米国-GAAP:SecuredDebtメンバー操作:資産バックアップ手形シリーズ2019年月2021-12-310001538716米国-GAAP:SecuredDebtメンバー操作:資産バックアップ手形シリーズ2019年月2021-01-012021-12-310001538716米国-GAAP:SecuredDebtメンバー2021-12-310001538716米国-GAAP:SecuredDebtメンバーオペレータ:初期側チームメンバー2021-12-310001538716操作:CurrentCollateralMembers米国-GAAP:SecuredDebtメンバー2021-12-310001538716アメリカ-公認会計基準:可変利益実体の主要利益メンバー運営:機会金融会社のメンバー2022-12-310001538716アメリカ-公認会計基準:可変利益実体の主要利益メンバーUS-GAAP:SecuredOvernightFinancingRateSofrOvernightIndexSwapRateRateメンバーSRT:最小メンバ数運営:機会金融会社のメンバー2022-01-012022-12-310001538716アメリカ-公認会計基準:可変利益実体の主要利益メンバーUS-GAAP:SecuredOvernightFinancingRateSofrOvernightIndexSwapRateRateメンバー運営:機会金融会社のメンバー2022-01-012022-12-310001538716アメリカ-公認会計基準:可変利益実体の主要利益メンバー運営:機会金融会社のメンバー2021-12-310001538716操作:機会RFLLCMメンバーアメリカ-公認会計基準:可変利益実体の主要利益メンバー2022-12-310001538716操作:機会RFLLCMメンバーアメリカ-公認会計基準:可変利益実体の主要利益メンバーUS-GAAP:SecuredOvernightFinancingRateSofrOvernightIndexSwapRateRateメンバーSRT:最小メンバ数2022-01-012022-12-310001538716操作:機会RFLLCMメンバーアメリカ-公認会計基準:可変利益実体の主要利益メンバーUS-GAAP:SecuredOvernightFinancingRateSofrOvernightIndexSwapRateRateメンバー2022-01-012022-12-310001538716操作:機会RFLLCMメンバーアメリカ-公認会計基準:可変利益実体の主要利益メンバー2021-12-310001538716操作:機会RFLLCMメンバーアメリカ-公認会計基準:可変利益実体の主要利益メンバー2022-05-240001538716操作:機会RFLLCMメンバーアメリカ-公認会計基準:可変利益実体の主要利益メンバー2022-07-280001538716US-GAAP:ロンドン銀行間同業借り換え金利LIBORメンバー操作:機会RFLLCMメンバーアメリカ-公認会計基準:可変利益実体の主要利益メンバーSRT:最小メンバ数2021-01-012021-12-310001538716US-GAAP:ロンドン銀行間同業借り換え金利LIBORメンバー操作:機会RFLLCMメンバーアメリカ-公認会計基準:可変利益実体の主要利益メンバー2021-01-012021-12-310001538716操作:資産酒メモシリーズ2022メンバー米国-GAAP:SecuredDebtメンバー2022-05-240001538716操作:資産酒メモシリーズ2022メンバー2022-05-242022-05-240001538716操作:資産確認ノードメンバ米国-GAAP:SecuredDebtメンバー2022-05-240001538716操作:資産確認ノードメンバ米国-GAAP:SecuredDebtメンバー2022-07-280001538716操作:資産確認ノードメンバ米国-GAAP:SecuredDebtメンバー2022-12-310001538716操作:資産確認ノードメンバUS-GAAP:SecuredOvernightFinancingRateSofrOvernightIndexSwapRateRateメンバー米国-GAAP:SecuredDebtメンバー2022-01-012022-12-310001538716操作:資産確認ノードメンバUS-GAAP:SecuredOvernightFinancingRateSofrOvernightIndexSwapRateRateメンバーアメリカ公認会計基準:副次的事件メンバー米国-GAAP:SecuredDebtメンバー2023-02-102023-02-100001538716操作:資産確認ノードメンバアメリカ公認会計基準:副次的事件メンバー米国-GAAP:SecuredDebtメンバー2023-02-102023-02-100001538716操作:AssetBackedNotes 20222証券化メンバー2022-07-220001538716操作:高齢者安全期限ローンメンバーUS-GAAP:MediumTermNoteesMember2022-09-140001538716操作:高齢者安全期限ローンメンバーUS-GAAP:SecuredOvernightFinancingRateSofrOvernightIndexSwapRateRateメンバーUS-GAAP:MediumTermNoteesMember2022-09-142022-09-140001538716操作:高齢者安全期限ローンメンバーアメリカ公認会計基準:副次的事件メンバーUS-GAAP:MediumTermNoteesMember2023-03-100001538716アメリカ公認会計基準:副次的事件メンバー操作:輸送量A 1 LoansMemberを増加させるUS-GAAP:MediumTermNoteesMember2023-03-102023-03-100001538716SRT:シーン予測メンバ操作:A 2ローンのインクリメンタル輸送メンバーアメリカ公認会計基準:副次的事件メンバーUS-GAAP:MediumTermNoteesMember2023-03-272023-03-270001538716操作:メンバーの借り入れを承諾していないSRT:シーン予測メンバアメリカ公認会計基準:副次的事件メンバーUS-GAAP:MediumTermNoteesMember2023-03-100001538716操作:メンバーの借り入れを承諾していないSRT:シーン予測メンバアメリカ公認会計基準:副次的事件メンバーUS-GAAP:MediumTermNoteesMember2023-04-210001538716操作:メンバーの借り入れを承諾していないSRT:シーン予測メンバアメリカ公認会計基準:副次的事件メンバーUS-GAAP:MediumTermNoteesMember2023-06-230001538716操作:高齢者安全期限ローンメンバーUS-GAAP:SecuredOvernightFinancingRateSofrOvernightIndexSwapRateRateメンバーアメリカ公認会計基準:副次的事件メンバーUS-GAAP:MediumTermNoteesMember2023-03-102023-03-100001538716操作:高齢者安全期限ローンメンバーアメリカ公認会計基準:副次的事件メンバーUS-GAAP:MediumTermNoteesMember2023-03-102023-03-100001538716操作:AssetBackedNotes 20223証券化メンバー米国-GAAP:SecuredDebtメンバー2022-11-030001538716アメリカ公認会計基準:RevolvingCreditFacilityMembersUS-GAAP:LineOfCreditMember2022-12-310001538716アメリカ公認会計基準:RevolvingCreditFacilityMembersUS-GAAP:LineOfCreditMemberアメリカ公認会計基準:副次的事件メンバー2023-03-080001538716操作:A 2019計画メンバー2022-12-310001538716操作:A 2019計画メンバー2022-01-012022-12-310001538716操作:A 2019計画メンバー2021-01-012021-12-310001538716SRT:最小メンバ数2022-01-012022-12-310001538716操作:A 2021入社計画メンバー2022-12-310001538716米国-公認会計基準:従業員株式オプションメンバー2022-01-012022-12-310001538716米国-GAAP:共有による補償補償TracheOneMember米国-公認会計基準:従業員株式オプションメンバー2022-01-012022-12-310001538716米国-公認会計基準:従業員株式オプションメンバー2021-01-012021-12-310001538716米国-公認会計基準:従業員株式オプションメンバー2022-12-310001538716米国-公認会計基準:従業員株式オプションメンバー2021-12-310001538716米国-GAAP:制限株式単位RSUメンバー2022-01-012022-12-310001538716米国-GAAP:共有による補償補償TracheOneMember米国-GAAP:制限株式単位RSUメンバー2022-01-012022-12-310001538716米国-GAAP:制限株式単位RSUメンバーUS-GAAP:共有補償に基づいて3人のメンバを送信2022-01-012022-12-310001538716US-GAAP:共有ベースの補償報酬送信2人のメンバ米国-GAAP:制限株式単位RSUメンバー2022-01-012022-12-310001538716米国-GAAP:制限株式単位RSUメンバー操作:ShareBasedPaymentArrangementTranscheFourMember2022-01-012022-12-310001538716米国-GAAP:制限株式単位RSUメンバー操作:HelloDigitIncMember2021-12-222021-12-220001538716米国-GAAP:共有による補償補償TracheOneMember米国-GAAP:制限株式単位RSUメンバー操作:HelloDigitIncMember2021-12-222021-12-220001538716US-GAAP:共有ベースの補償報酬送信2人のメンバ米国-GAAP:制限株式単位RSUメンバー操作:HelloDigitIncMember2021-12-222021-12-220001538716米国-GAAP:制限株式単位RSUメンバー操作:HelloDigitIncMemberUS-GAAP:共有補償に基づいて3人のメンバを送信2021-12-222021-12-220001538716米国-GAAP:制限株式単位RSUメンバー操作:HelloDigitIncMember操作:ShareBasedPaymentArrangementTranscheFourMember2021-12-222021-12-220001538716操作:ShareBasedPaymentArrangementTranscheFiveMember米国-GAAP:制限株式単位RSUメンバー操作:HelloDigitIncMember2021-12-222021-12-220001538716米国-GAAP:制限株式単位RSUメンバー2021-12-310001538716米国-GAAP:制限株式単位RSUメンバー2022-12-310001538716米国-GAAP:制限株式単位RSUメンバー2021-01-012021-12-310001538716運営:技術と施設メンバー2022-01-012022-12-310001538716運営:技術と施設メンバー2021-01-012021-12-310001538716運営:販売とマーケティングメンバー2022-01-012022-12-310001538716運営:販売とマーケティングメンバー2021-01-012021-12-310001538716作品:個人会員2022-01-012022-12-310001538716作品:個人会員2021-01-012021-12-310001538716運営:2034年満期メンバー2022-12-310001538716運営:CarryForwardInfinitelyMembers2022-12-310001538716運営:2031年1月満期2022-12-310001538716アメリカ-公認会計基準:研究メンバー米国-GAAP:国内/地域メンバー2022-12-310001538716アメリカ-公認会計基準:研究メンバーアメリカ-公認会計基準:州と地方法律法規のメンバー2022-12-310001538716操作:個人ローンメンバー2022-12-310001538716操作:個人ローンメンバー2021-12-310001538716アメリカ公認会計基準:クレジットカード会員2022-12-310001538716アメリカ公認会計基準:クレジットカード会員2021-12-310001538716操作:安全でない個人ローン入金メンバー2022-12-310001538716操作:SecuredPersonalLoansReceivableメンバ2022-12-310001538716操作:個人ローンメンバーアメリカ-公認会計基準:デフォルト比率を測定入力メンバーSRT:最小メンバ数アメリカ-公認会計基準:公正価値投入レベル3メンバー2022-12-310001538716操作:個人ローンメンバーSRT:最大メンバ数アメリカ-公認会計基準:デフォルト比率を測定入力メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-12-310001538716操作:個人ローンメンバーアメリカ-公認会計基準:デフォルト比率を測定入力メンバーSRT:重み平均メンバアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-12-310001538716操作:個人ローンメンバーアメリカ-公認会計基準:デフォルト比率を測定入力メンバーSRT:最小メンバ数アメリカ-公認会計基準:公正価値投入レベル3メンバー2021-12-310001538716操作:個人ローンメンバーSRT:最大メンバ数アメリカ-公認会計基準:デフォルト比率を測定入力メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2021-12-310001538716操作:個人ローンメンバーアメリカ-公認会計基準:デフォルト比率を測定入力メンバーSRT:重み平均メンバアメリカ-公認会計基準:公正価値投入レベル3メンバー2021-12-310001538716操作:個人ローンメンバー米国-公認会計基準:投入前払い率を評価するメンバーSRT:最小メンバ数アメリカ-公認会計基準:公正価値投入レベル3メンバー2022-12-310001538716操作:個人ローンメンバー米国-公認会計基準:投入前払い率を評価するメンバーSRT:最大メンバ数アメリカ-公認会計基準:公正価値投入レベル3メンバー2022-12-310001538716操作:個人ローンメンバー米国-公認会計基準:投入前払い率を評価するメンバーSRT:重み平均メンバアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-12-310001538716操作:個人ローンメンバー米国-公認会計基準:投入前払い率を評価するメンバーSRT:最小メンバ数アメリカ-公認会計基準:公正価値投入レベル3メンバー2021-12-310001538716操作:個人ローンメンバー米国-公認会計基準:投入前払い率を評価するメンバーSRT:最大メンバ数アメリカ-公認会計基準:公正価値投入レベル3メンバー2021-12-310001538716操作:個人ローンメンバー米国-公認会計基準:投入前払い率を評価するメンバーSRT:重み平均メンバアメリカ-公認会計基準:公正価値投入レベル3メンバー2021-12-310001538716操作:個人ローンメンバーUS-GAAP:入力期待タームメンバーの測定SRT:最小メンバ数アメリカ-公認会計基準:公正価値投入レベル3メンバー2022-12-310001538716操作:個人ローンメンバーUS-GAAP:入力期待タームメンバーの測定SRT:最大メンバ数アメリカ-公認会計基準:公正価値投入レベル3メンバー2022-12-310001538716操作:個人ローンメンバーUS-GAAP:入力期待タームメンバーの測定SRT:重み平均メンバアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-12-310001538716操作:個人ローンメンバーUS-GAAP:入力期待タームメンバーの測定SRT:最小メンバ数アメリカ-公認会計基準:公正価値投入レベル3メンバー2021-12-310001538716操作:個人ローンメンバーUS-GAAP:入力期待タームメンバーの測定SRT:最大メンバ数アメリカ-公認会計基準:公正価値投入レベル3メンバー2021-12-310001538716操作:個人ローンメンバーUS-GAAP:入力期待タームメンバーの測定SRT:重み平均メンバアメリカ-公認会計基準:公正価値投入レベル3メンバー2021-12-310001538716操作:個人ローンメンバー米国-公認会計基準:投入割引率を測るメンバーSRT:最小メンバ数アメリカ-公認会計基準:公正価値投入レベル3メンバー2022-12-310001538716操作:個人ローンメンバーSRT:最大メンバ数米国-公認会計基準:投入割引率を測るメンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-12-310001538716操作:個人ローンメンバー米国-公認会計基準:投入割引率を測るメンバーSRT:重み平均メンバアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-12-310001538716操作:個人ローンメンバー米国-公認会計基準:投入割引率を測るメンバーSRT:最小メンバ数アメリカ-公認会計基準:公正価値投入レベル3メンバー2021-12-310001538716操作:個人ローンメンバーSRT:最大メンバ数米国-公認会計基準:投入割引率を測るメンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2021-12-310001538716操作:個人ローンメンバー米国-公認会計基準:投入割引率を測るメンバーSRT:重み平均メンバアメリカ-公認会計基準:公正価値投入レベル3メンバー2021-12-310001538716アメリカ公認会計基準:クレジットカード会員アメリカ-公認会計基準:デフォルト比率を測定入力メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-12-310001538716アメリカ公認会計基準:クレジットカード会員アメリカ-公認会計基準:デフォルト比率を測定入力メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2021-12-310001538716アメリカ公認会計基準:クレジットカード会員操作:MeasurementInputPrialPaymentRateMemberアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-12-310001538716アメリカ公認会計基準:クレジットカード会員操作:MeasurementInputPrialPaymentRateMemberアメリカ-公認会計基準:公正価値投入レベル3メンバー2021-12-310001538716アメリカ公認会計基準:クレジットカード会員US-GAAP:入力期待タームメンバーの測定アメリカ-公認会計基準:公正価値投入レベル3メンバー2022-12-310001538716アメリカ公認会計基準:クレジットカード会員US-GAAP:入力期待タームメンバーの測定アメリカ-公認会計基準:公正価値投入レベル3メンバー2021-12-310001538716アメリカ公認会計基準:クレジットカード会員米国-公認会計基準:投入割引率を測るメンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-12-310001538716アメリカ公認会計基準:クレジットカード会員米国-公認会計基準:投入割引率を測るメンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2021-12-310001538716アメリカ公認会計基準:受取ローンメンバー2021-12-310001538716アメリカ公認会計基準:受取ローンメンバー2020-12-310001538716アメリカ公認会計基準:受取ローンメンバー2022-01-012022-12-310001538716アメリカ公認会計基準:受取ローンメンバー2021-01-012021-12-310001538716アメリカ公認会計基準:受取ローンメンバー2022-12-310001538716アメリカ-アメリカ公認会計基準:横ばい報告金額公正価値開示メンバー2022-12-310001538716US-GAAP:EstimateOfFairValueFairValueDisclosureMember2022-12-310001538716アメリカ-公認会計基準:公正価値入力レベル1メンバー2022-12-310001538716アメリカ-公認会計基準:公正価値入力レベル2メンバー2022-12-310001538716アメリカ-公認会計基準:公正価値投入レベル3メンバー2022-12-310001538716アメリカ-アメリカ公認会計基準:横ばい報告金額公正価値開示メンバー2021-12-310001538716US-GAAP:EstimateOfFairValueFairValueDisclosureMember2021-12-310001538716アメリカ-公認会計基準:公正価値入力レベル1メンバー2021-12-310001538716アメリカ-公認会計基準:公正価値入力レベル2メンバー2021-12-310001538716アメリカ-公認会計基準:公正価値投入レベル3メンバー2021-12-310001538716SRT:最大メンバ数2022-12-3100015387162022-04-012022-04-30運営:小売場所0001538716米国-GAAP:FacilityClosingMembers2022-01-012022-12-310001538716米国-GAAP:FacilityClosingMembers2021-01-012021-12-310001538716操作:銀行パートナー計画とサービス契約ローンメンバー2022-01-012022-12-3100015387162022-03-040001538716操作:RedressToEligibleCustomersMembersSRT:最小メンバ数2022-07-012022-09-300001538716操作:CivilPenaltyto CFPBMember2022-07-012022-09-300001538716アメリカ公認会計基準:副次的事件メンバー2023-02-092023-02-09オペレータ:従業員0001538716SRT:最小メンバ数SRT:シーン予測メンバアメリカ公認会計基準:副次的事件メンバー2023-03-310001538716SRT:最大メンバ数SRT:シーン予測メンバアメリカ公認会計基準:副次的事件メンバー2023-03-310001538716操作:輸送量A 1 LoansMemberを増加させるアメリカ公認会計基準:副次的事件メンバー2023-03-102023-03-100001538716操作:輸送量A 1 LoansMemberを増加させるアメリカ公認会計基準:副次的事件メンバー2023-03-100001538716操作:A 2ローンのインクリメンタル輸送メンバーアメリカ公認会計基準:副次的事件メンバー2023-03-102023-03-100001538716操作:IncrementalTracheBLoansMemberアメリカ公認会計基準:副次的事件メンバー2023-03-102023-03-100001538716操作:IncrementalTranscheCLoansMemberアメリカ公認会計基準:副次的事件メンバー2023-03-102023-03-100001538716操作:IncrementalTranscheCLoansMemberアメリカ公認会計基準:副次的事件メンバー2023-03-10 アメリカです

アメリカ証券取引委員会

ワシントンD.C.,20549

表10-K

(マーク1)

☒ 1934年証券取引法第13条又は15条に基づいて提出された年次報告

本財政年度末まで十二月三十一日, 2022

あるいは…。

☐ 1934年証券取引法第13条又は15条に基づいて提出された移行報告

_から_への過渡期

手数料書類番号001-39050

オボルトン金融会社

(登録者の正確な氏名はその定款に記載)

| | | | | | | | | | | |

| デラウェア州 | | 45-3361983 |

国や他の司法管轄権

会社や組織を設立する | | 税務署雇用主身分証明書番号 |

| | | |

| 2周星空大通り | | |

| サンカルロスは | カルシウム.カルシウム | | 94070 |

| 主な行政事務所の住所 | | 郵便番号 |

(650) 810-8823

登録者の電話番号は市外局番を含んでいます

同法第12条(B)に基づいて登録された証券:

| | | | | | | | |

| クラスごとのタイトル | 取引コード | 登録された各取引所の名称 |

| 普通株、1株当たり0.0001ドル | 運営管理 | ナスダック世界ベスト市場 |

登録者が証券法規則第405条で定義されている有名な経験豊富な発行者であるかどうかをチェックマークで示す☐ 違います。 ☒

登録者がこの法第13又は15(D)節に基づいて報告書を提出する必要がない場合は,複選マークで示してください☐ 違います。 ☒

再選択マークは、登録者が(1)過去12ヶ月以内に(または登録者がそのような報告の提出を要求されたより短い期間内に)1934年の証券取引法第13条または15(D)節に提出されたすべての報告書を提出したかどうか、および(2)過去90日以内にそのような提出要件に適合しているかどうかを示すはい、そうです ☒いいえ、いいえ、違います☐

再選択マークは、登録者が過去12ヶ月以内に(または登録者がそのような文書の提出を要求されたより短い時間以内に)S−T規則405条(本章232.405節)に従って提出されることを要求した各対話データファイルを電子的に提出したかどうかを示すはい、そうです ☒いいえ、違います☐

登録者が大型加速申告会社,加速申告会社,非加速申告会社,小さな報告会社,あるいは新興成長型会社であることを再選択マークで示す。取引法第12 b-2条の規則における“大型加速申告会社”、“加速申告会社”、“小申告会社”、“新興成長型会社”の定義を参照されたい。

| | | | | | | | | | | |

大規模データベース加速ファイルマネージャ | ☐ | 規模の小さい新聞報道会社 | ☒ |

ファイルマネージャを加速する | ☒ | 新興成長型会社 | ☐ |

非加速ファイルサーバ | ☐ | | |

新興成長型企業である場合、登録者が、取引法第13条(A)条に基づいて提供される任意の新しいまたは改正された財務会計基準を遵守するために、延長された移行期間を使用しないことを選択するか否かを再選択マークで示す☐

登録者が報告書を提出したかどうかを再選択マークで示し、その経営陣が“サバンズ-オクスリ法案”(“米国連邦法典”第15編、第7262(B)節)第404(B)条に基づいてその財務報告の内部統制の有効性を評価したことを証明する。この評価は、その監査報告書を作成または発行する公認会計士事務所によって行われる。彼は言いました☒

証券が同法第12条(B)に基づいて登録されている場合は,登録者の財務諸表が以前に発表された財務諸表の誤り訂正を反映しているか否かを示すチェックマークを適用する

これらのエラーのより真ん中に登録者の任意の実行者が関連回復中に第240.10 D−1(B)条に従って受信されたインセンティブベースの補償に従って回復分析を行う必要があるかどうかを再選択マークで示す

登録者が空殻会社であるか否かをチェックマークで示す(この法規則第12 b-2条で定義されている)☐いいえ、違います☒

ナスダック世界精選市場報告によると、普通株の2022年6月30日の終値によると、登録者の非関連会社が保有する普通株の総時価は約ドルである103.8百万ドルです。各役員、役員、および発行された普通株を5%以上保有する所有者が保有する登録者普通株は除外されており、これらの人は関連会社とみなされる可能性があるからである。この計算は、ある人が登録者であることを決定する他の目的のための付属機関を反映していない。

2023年3月8日現在、登録者の発行済み普通株式数は33,419,851.

引用で編入された書類

その後、提出された2023年株主年次総会の登録者依頼書の一部の内容が、参照によって本リスト10-Kの第III部分に組み込まれる。

| | | | | | | | |

| カタログ |

前向きに陳述する | 3 |

| | |

| 第1部 |

第1項。 | 業務.業務 | 1 |

第1 A項。 | リスク要因 | 13 |

項目1 B。 | 未解決従業員意見 | 37 |

第二項です。 | 属性 | 37 |

第三項です。 | 法律訴訟 | 37 |

第四項です。 | 炭鉱安全情報開示 | 37 |

| | |

| 第II部 |

五番目です | 登録者普通株市場、関連株主事項及び発行者による株式証券の購入 | 38 |

第六項です | 保留されている | 38 |

第七項。 | 経営陣の財務状況と経営成果の検討と分析 | 39 |

第七A項。 | 市場リスクの定量的·定性的開示について | 59 |

第八項です。 | 財務諸表と補足データ | 61 |

| 独立公認会計士事務所報告(PCAOB ID番号34) | 61 |

| 合併貸借対照表 | 63 |

| 合併経営報告書s | 64 |

| 合併株主権益変動表 | 65 |

| 統合現金フロー表 | 66 |

| 連結財務諸表付記 | 67 |

第九項です | 会計と財務情報開示の変更と相違 | 90 |

第9条。 | 制御とプログラム | 90 |

プロジェクト9 B。 | その他の情報 | 91 |

プロジェクト9 Cです。 | 検査妨害に関する外国司法管区の開示 | 91 |

| | |

| 語彙表 | 92 |

| | |

| 第三部 |

第10項。 | 役員·幹部と会社の管理 | 94 |

第十一項 | 役員報酬 | 94 |

第十二項 | 特定の実益所有者の担保所有権及び経営陣及び関連株主の事項 | 94 |

十三項 | 特定の関係や関連取引、取締役の独立性 | 94 |

14項です | 最高料金とサービス | 94 |

|

| 第4部 |

第十五項。 | 展示品と財務諸表の付表 | 95 |

第十六項。 | 表格10-Kの概要 | 95 |

| | |

展示品索引 | 96 |

サイン | 100 |

前向きに陳述する

このForm 10-K年次報告書は、本明細書で引用された文書を含み、1995年の“個人証券訴訟改革法”、改正された1933年“証券法”第27 A条、および改正された1934年“証券取引法”第21 E条に適合する展望的な陳述が含まれており、これらの陳述は、私たちの業務、運営および財務業績および状況、ならびに業務運営および財務業績および状況に対する私たちの計画、目標、および期待を含む。本文に含まれるいかなる非歴史的事実の陳述も前向きな陳述である。場合によっては、“目標”、“予想”、“仮定”、“信じ”、“考慮”、“継続”、“可能”、“満了”、“推定”、“予想”、“目標”、“意図”、“可能”、“目標”、“計画”、“予測”、“潜在”、“位置決め”、“求める”、“すべき”などの用語によって識別することができる。Target“、”Will“、”Will“および他の同様の表現は、すべての前向き表現がこれらの語を含むわけではないが、未来のイベントおよび将来の傾向の予測または指示、またはこれらの用語または他の同様の用語の否定である。これらの前向きな陳述は、以下の態様に関する陳述を含むが、これらに限定されない

•私たちは融資額を増やすことができます

•私たちはローンの不良、延滞、販売率を管理する能力を持っています

•私たちは投資のために持っている受取ローンと私たちの資産保証手形の公正な価値を効果的に見積もることができます

•私たちの将来の成長に対する期待と管理は、私たちのサービス市場、メンバー基盤、製品、サービスを拡大することを含み、私たちのデジタル銀行サービスを含む

•統合に成功したこんにちはデジタル会社(“数字”)と私たちの業務

•私たちは絶えず変化するマクロ経済状況と信用市場の変動に対応するために、私たちの自己信用リスクモデルと製品を調整することに成功した

•私たちは追加融資や債務の任意の再融資能力を得ることができます

•私たちは私たちの利益と資本コストの能力を管理することに成功した

•私たちは現金が私たちの運営と現金支出の期待を満たすのに十分かどうか

•私たちの計画と私たちは倉庫施設、ローン販売、証券化取引を含む多様な融資戦略の能力を維持することに成功した

•私たちは2023年2月に発表されたリストラや他の簡素化措置から予想されるメリットを達成することができる

•私たちのコストと季節的な期待は

•私たちは私たちのブランドを構築し、私たちの名声を否定的な宣伝から守ることができます

•デジタルチャンネルを通じて私たちのデジタル開始能力と融資額を増加させる能力を拡大します

•私たちはマーケティング努力の有効性を向上させることができます

•私たちは既存の市場や私たちが参入する可能性のある新しい市場で市場シェアを拡大する能力

•私たちは人口統計の重点を拡大し続けることができます

•私たちは、銀行パートナーと、私たちのローンであるサービスモデルを使用する他のパートナーを含む、既存のパートナーとの関係を維持または拡大することができます

•私たちが最近発売したモバイルアプリケーションOportun Mobile Appを通じて魅力的な包括的なユーザー体験を提供することができ、企業をリードする金融技術としての地位をさらに強化することができます

•私たちは借り手に融資を提供する条件を維持することができます

•詐欺のリスクを管理する能力は

•私たちはシステムで提供され使用されている情報の機密性を効果的に保護し維持することができます

•私たちは現在または未来に私たちが経営する市場に参入する可能性のある会社と競争する能力に成功した

•私たちは合格した従業員の能力を引き付け、統合し、維持する

•マクロ経済状況が私たちの業務に与える影響は、持続的な新冠肺炎の疫病、金利上昇と景気後退或いは成長減速の影響を含む

•私たちは私たちの連絡センター、アウトソーシング関係、その他の海外業務運営を効果的に管理し、拡張する能力があります

•私たちは新しいと未解決の調査、訴訟、その他の意外な状況に関連する潜在的なリスクを管理することを含む、複雑かつ絶えず変化する規制環境に適応することに成功する能力がある。

前向きな陳述は、私たちの経営陣の私たちの業務と私たちが経営している業界に対する現在の予想、推定、予測と予測、そして私たちの経営陣の信念と仮定に基づいている。また、“私たちが信じている”という声明と類似した声明は、関連テーマに対する私たちの信念と意見を反映している。これらの陳述は本年度報告の日までに我々が把握した情報に基づいている

これらの情報はこのような陳述の合理的な基礎を構成していると考えられるが、これらの情報は限られているか不完全である可能性があり、私たちの声明は、私たちが入手可能なすべての関連情報を詳細に調査または検討したことを示すものと解釈されてはならない。私たちはその後に発生した事件と事態の発展が私たちの観点を変化させるかもしれないと予想している。展望性陳述は、既知および未知のリスク、不確実性、および場合によっては私たちの制御範囲を超える他の要素に関連する未来の業績または発展を保証しない。実際の結果が現在の予想と大きく異なることをもたらす可能性のある要素には、他に加えて、“リスク要因”のタイトルの下で本報告の他の部分に列挙された要因がある。私たちはまた急速に変化する環境で運営され、新しい危険が時々発生する。私たちの経営陣はすべてのリスクを予測することができず、すべての要素が私たちの業務に与える影響を評価することもできません。あるいは任意の要素や要素の組み合わせは、実際の結果が任意の前向き陳述に含まれたり、暗示されたりする結果と大きく異なる程度をもたらす可能性があります。したがって、私たちのこの報告書の任意またはすべての展望的な陳述は不正確であることが証明されるかもしれない。さらに、展望的な陳述が不正確であることが証明された場合、不正確さは実質的である可能性がある

このような展望的な陳述はただ本報告日までの状況を代表する。法的要求がない限り、私たちは未来に新しい情報があっても、これらの前向きな陳述を任意の理由で更新または修正する義務がない。私たちはこのような警告声明を通じて私たちのすべての展望的声明を限定する

リスク要因の概要

私たちの普通株に投資することは危険と関連がある。参照してください第1 A項。10-K表の“リスク要因”は、以下の主なリスクおよび当社の普通株投資を投機的またはリスクにする他のリスクについて議論します

ビジネス、財務、運営リスク

•私たちの経営結果と未来の見通しは私たちが既存のメンバーを維持し、新しいメンバーを引き付ける能力にかかっている。

•我々は今後も新たな金融商品やサービスの開発を継続しようとしており、それらの需要や成長を正確に予測できなければ、私たちの業務に悪影響を及ぼす可能性がある。

•私たちの事業の成功と成長は私たちの絶えずの革新と新製品と技術を開発する能力にかかっています。

•もし私たちが目標市場で効果的に競争しなければ、私たちの運営結果は損なわれるかもしれない。

•私たちは私たちの成長を効果的に管理できないかもしれない。

•私たちの業務は信用市場の中断と融資金利の変化の悪影響を受けるかもしれない。

•私たちのリスク管理努力は効果的ではないかもしれません。これは私たちの運営結果を損なう市場リスクに直面するかもしれません

•私たちは私たちの業務の多くの側面を管理するためにモデルに広く依存している。もし私たちのモデルが誤りや無効を含んでいれば、私たちの業務は不利な影響を受けるかもしれません.

•私たちの経営業績と財務状況は経済状況や他の私たちがコントロールできない要素の悪影響を受けてきました。

•私たちは公正価値オプションを選択し、推定を使用して、私たちの融資と資産保証手形の公正価値を決定した。もし私たちの推定が正しくないことが証明されたら、私たちはこれらの資産の価値を減記したり、これらの負債の価値を減記することを要求されるかもしれません。これは私たちの運営結果に悪影響を及ぼすかもしれません。

•私たちの現在の利益水準は未来に減少するかもしれない。利益のいかなる実質的な低下も私たちの経営業績に悪影響を及ぼす可能性があります。

•もし私たちが会員に発行したローンを受け取って返済できなければ、私たちの純売上率は予想された損失率を超える可能性があり、私たちの業務と経営業績は損害を受ける可能性があります。

•私たちの四半期業績は大幅に変動する可能性があり、私たちの業務の基本的な表現を完全に反映できないかもしれません。

•持続的な新冠肺炎疫病はすでに私たちの業務と運営結果に不利な影響を与え続ける可能性がある。

•わが社や業界に対する否定的な宣伝や大衆の見方は、私たちの名声、業務、運営結果に悪影響を及ぼす可能性があります。

•私たちの高技能従業員に対する競争は非常に激しく、私たちは私たちの業務成長を支援するために必要な従業員を引き付け、維持することができないかもしれない。

•もし私たちがどんな重要な管理者のサービスも失ったら、私たちの業務は影響を受けるかもしれない

•私たちの成功と未来の成長は私たちのブランドとマーケティング努力にかかっている。

•私たちはデジタル買収のすべての予想されるメリットを実現できないかもしれませんが、合併やこれらのメリットの実現時間は予想よりも長いかもしれません。

•いかなる買収、戦略投資、新規事業への参入、合弁企業、資産剥離、その他の取引は、戦略目標を達成できず、私たちの持続的な運営を混乱させ、あるいは運営困難、負債、支出を招き、私たちの業務を損害し、私たちの運営結果にマイナスの影響を与える可能性がある。

•詐欺活動は、私たちの業務、運営結果、ブランド、名声に悪影響を及ぼす可能性があり、詐欺リスクを低減するための措置をとることが求められています。

•セキュリティホールと事件は私たちの名声を害し、私たちの運営結果に悪影響を与え、私たちに責任を負わせるかもしれない。

•当社のコンピュータシステムおよび重要な第三者プロバイダの任意の重大な中断は、当社のウェブサイト、アプリケーション、製品、またはサービスの利用可能性を損なう可能性があり、または他の方法で当社のビジネスを損なう可能性があります。

•私たちは私たちの会社の戦略や保証とサービスのやり方を変えるかもしれません。これは私たちの業務に悪影響を及ぼすかもしれません。

•私たちは、これらの地理的地域に関連する適用された法律や法規を遵守しない場合、または需要や成長を正確に予測しなければ、私たちの業務に悪影響を及ぼす可能性があり、将来的に新たな地理的地域への拡張を継続しようとしている。

•私たちは地理的集中の危険に直面している。

•私たちの独自信用リスクモデルは、私たちのメンバーの信頼を評価し、予測するために第三者データの使用にある程度依存し、私たちがそのような第三者データを許可または使用する能力を失った場合、またはそのような第三者データが不正確である場合、私たちの運営結果を損なう可能性がある

•金融機関を含む取引相手の財務状況の悪化は、信用損失に直面させ、流動性の獲得を制限したり、私たちの業務を混乱させたりする可能性がある。

•私たちのサプライヤー関係は私たちを様々なリスクに直面させ、第三者が法律や法規の要求を遵守できなかったり、私たちの運営に重要な各種サービスを提供したりすることは、私たちの業務に悪影響を及ぼす可能性があります。

•私たちの使命は、私たちのメンバーがより良い未来を築くことができるように、包括的で負担できる金融サービスを提供することであり、これは私たちの株主の短期的な利益と衝突する可能性がある

•もし私たちが私たちの発展に従って私たちの企業文化を維持できなければ、私たちは革新、協力、そして私たちの業務に貢献するための使命を失うかもしれない。

•私たちの国際業務とオフショアサービス提供者は固有のリスクに関連しており、これは私たちの業務に損害を与える可能性がある。

資金と流動性のリスク

•私たちはすでに大量の債務を発生させ、将来的に債務証券を発行したり、他の方法で大量の債務を発生させる可能性があり、これは私たちの財務状況に悪影響を与え、私たちの運営に悪影響を及ぼす可能性がある

•融資者との私たちの事前支払いトリガまたは契約または他の条項に違反することは、関連する融資スケジュールの事前償却、違約、および/または加速をもたらす可能性があります。

•私たちの証券化や構造的および全体的なローン販売は私たちを何らかのリスクに直面させるかもしれません。将来このような取引ができる保証はありません。これはよりコストの高い融資を求める必要があるかもしれません。

•将来的には、事業成長を支援するために株式、債務、または転換可能な債券による融資を含むより多くの資金を調達する必要があるが、これらの資金は受け入れ可能な条項で獲得できないか、または全く得られない可能性がある

知的財産権リスク

•私たちの知的財産権を保護することは難しいかもしれないし、コストも高いかもしれないし、私たちはそれらが保護されることを保障できないかもしれない。

•私たちは第三者に起訴されてきて、未来にも起訴されるかもしれないし、私たちが彼らの所有権を侵害したことを告発する。

•我々の信用リスクモデル,人工知能能力,内部システムは技術的に強いソフトウェアに依存しており,発見されていない誤りが含まれていれば,我々の業務は悪影響を受ける可能性がある

•私たちのビジネスフローのいくつかの態様は、オープンソースソフトウェアを含み、これらのオープンソースライセンス条項を遵守しない1つ以上の行動は、私たちのビジネスに負の影響を与える可能性があります

業界と規制リスク

•金融サービス業は厳格に規制されている。規制や規制の解釈や適用方法の変化は、私たちの業務に悪影響を及ぼす可能性があります

•訴訟、規制行動、およびコンプライアンス問題は、巨額の罰金、処罰、判決、救済費用、および/または要求に直面させ、それによって費用と名声被害を増加させる可能性がある。

•インターネットや電子署名による融資発行プロセスは,紙の流れよりも大きなリスクを生じる可能性がある

•CFPBは消費者金融サービスを規制する広範な権力を持っており、この機関の行動や任意の他の新機関の行動が私たちの業務にどのように影響を与える可能性があるかに不確実性をもたらしている

•個人情報の収集、記憶、使用、開示、および他の処理は、ますます複雑で慎重な分野である。

•私たちの業務は、米国証券取引委員会の規制を含む、登録投資コンサルタントに適用される規制の枠組みによって制約されています。

•私たちの銀行共同製品は規制リスクを招く可能性があり、私たちの規制負担を増加させる可能性がある。

•反マネーロンダリング、テロ資金調達、そして経済制裁法は私たちに不利な結果をもたらすかもしれない

第1部

プロジェクト1.ビジネス

会社の概要

私たちは私たちの会員たちの金融目標が手に届くようにデジタル銀行プラットフォームだ。スマートローン、貯蓄、予算、支出能力によって、私たちは会員により良い金融未来を建設する自信を持たせる。私たちの製品を意図的に設計することで、大多数のアメリカ人が直面している財務健康挑戦を解決するのを助けて、私たちの業務は長期成長の準備ができていると信じています。

アメリカの金融健康状態

Bankrate 2023年1月の調査によると、アメリカ人の半分以上が1000ドルの計画外支出を支払うのに十分な貯蓄を持っていない。2022年、金融健康網(Financial Health Network)は、その“2022年金融健康脈拍2022年米国トレンド報告”(Financial Health Pulse 2022年U.S.Trans Report)によると、米国家庭の3分の2以上が“支出、貯蓄、借金、計画に苦しんでいる”と報告している。また,我々の研究では,米国の消費者の90%が財務健康が重要であると考えているが,57%の消費者がお金を考えたくないことを示している

私たちのデジタル銀行プラットフォームは1セットの全面的な金融サービスを通じてこれらの社会問題を解決し、人々が信用を獲得し、そして彼らが日常消費需要を満たす能力に影響を与えることなく、自動的に予算、貯蓄と投資を得ることを目的としている。人工知能(“A.I.)を応用することで彼らの財務状況を自動化するために、私たちは納得できる製品とサービスがあり、大多数のアメリカに住んでいる人の本当の需要を満たすことができると信じています。

会員の財務ニーズを満たす

私たちの会員は数億人の勤勉なアメリカ人の一人で、彼らは主流の金融製品の良いサービスを受けていません。私たちは全面的な方法で会員にサービスを提供し、それを私たちの目標、すなわち彼らの現在の資本需要を責任を持って満たし、私たちのメンバーが財務状況を拡大し、彼らの財務意識を高め、彼らを財務健康な生活の道に行かせることを助けます。私たちは強いネットワークを信じていますプロモーター.プロモーター®私たちの個人ローン得点(NPS)は2021年の79点から81点に上昇し、私たちのメンバーに有効で使いやすい解決策を提供することに成功したことを示しています私たちの会員は主に私たちのウェブサイト、私たちのモバイルアプリケーション、そして私たちのパートナーを通じて私たちの製品にアクセスします。

信用製品-2005年に設立されてから私たちは拡張しました630万件以上のローンとクレジットカードで155億ドル以上の責任ある信用を提供し、支援します110万人がポルトに来てフィコの点数を得ずに信用記録を作り始めましたそれは.私たちが依頼した研究によると信用記録が少ない人や信用記録を持っていない人が使用できる信用選択について、金融健康ネットワークによるとOportunローンの平均コストは、純オンライン分割払い製品と比較して、他の選択肢より6倍低く、最高24倍低い。さらに研究によると無担保個人ローン製品は借り手を助けて23億ドル以上の利息と費用を節約した私たちを探しに来た多くの人は信用記録が限られているため、主流金融機関の良好なサービスを受けていませんが、人工知能と数十億の独自データポイントを使用して100%のローン申請者に採点し、私たちのメンバーに責任のある設計と負担できる信用製品を提供します。そうでなければ、彼らは通常、個人ローンやクレジットカードを含むこれらの製品を得ることができません。

デジタル銀行製品-2021年12月22日にDigitを買収することにより、私たちは現在、他の金融技術会社や新銀行よりも強い競争優位性を持っていると信じています。合併後の会社として、人工知能による貯蓄や投資を含め、直接またはパートナーを通じてデジタル銀行製品一式へのアクセスを提供し、各メンバーの目標に応じてカスタマイズし、財務健康を自動化することができるようになっています。Digitは貯蓄製品から始まり、誰もが簡単に財務健康を得ることができるように人工知能を応用することを目的としている。最初の貯蓄製品が成功した後、Digitはパートナーを通じて提供される銀行口座や投資製品を含むその製品やサービスを拡大した。2015年以来私たちの会員は保存されています89億ドル彼らのための転ばぬ先の杖基金と他の貯蓄目標。参照してくださいプロジェクト7.経営陣の財務状況と経営成果の検討と分析備考と6、買収また、連結財務諸表付記では、デジタル購入についてさらに検討する。

ローンはサービスです直接マーケティングルートで会員に接触するほか、私たちの独自の信用採点と保証モデルを利用して、他のブランドと協力することで消費者にサービスを提供します。私たちのローンであるサービスモデルの最初の戦略的パートナーは、DolEx Dollar Express,Inc.(“DolEx”)である。この提携関係では,DolExは融資をマーケティングし,借主申請をOportunのシステムに入力し,Oportunが販売を受け,融資を開始し,サービスを提供する.2021年10月、私たちはバリー金融グループと選定された場所で別の融資、すなわちサービスパートナー関係を開始した。2022年1月には、2023年第1四半期に発売されたBuy Now Pay Late(BNPL)融資オプションのリーディングプロバイダであるSeifyとの初の全デジタルローンサービスパートナー関係を発表しました。Oportunは現在、決済オプションとしてSeifyを通じてより大規模な購入を行うことができ、私たちはより多くの新しい会員に触れることができると信じています。私たちは私たちがより多くのパートナーに融資すなわちサービスを提供し、私たちの会員基盤を拡大することができると信じている。

会員様にシームレスな体験をご提供しております

私たちは最近、私たちの信用とデジタル銀行製品をシームレスなユーザー体験(“Oportunモバイルアプリケーション”)に統合し、さらに最先端の金融技術、最も包括的な製品の一つとして位置づけているモバイルアプリケーションを発売しました。Oportunモバイルアプリケーションにより,我々のメンバに統合体験を提供することで,メンバ参加度や保持率,多様な製品の採用率を向上させることができると信じている.

私たちのデジタル銀行プラットフォームは

金融の普遍的な使命に基づいて、私たちは私たちの総合デジタル銀行プラットフォームを設計して、製品とサービスを提供します

市場代替製品と比較して、これらの製品は財政的に責任があり、コストも低い。我々の人工知能応用,特に機械学習は,現代銀行システムの欠点を解決することを目的としている.私たちは設立以来、代替データセットを利用して、私たちの保証、定価、マーケティング、詐欺、サービスモデルを迅速に構築、テスト、発展させ、Digitを買収することによって、現在、メンバーが毎日貯蓄と投資のための正しい金額を識別することを支援する機械学習機能を提供しています。私たちはこれが私たちに強力な競争優位性と比類のないデジタル銀行製品キットを提供して、私たちがアメリカの数百万人により低いコストの選択を提供できると信じている

私たちの複雑な保証モデルを開発して利用することで、他社や従来の採点モデルよりも効率的に信用リスクを評価することができます。我々は,従来(例えば,信頼局データ)と代替(例えば,取引情報,公共記録)データを用いて,我々のリスクモデル開発において92億個を超えるデータ点を吸収したこれは、融資を求める申請者の点数を100%獲得することに役立ち、より多くの人にサービスを提供しながらリスクを最小限に抑えることができる。対照的に、既存の金融機関は、場合によっては信用機関に基づく定性的保証および(または)レガシーシステムおよびプロセスに依存しており、保証ローンを拒否するか、申請者の信用を適切に評価できないため、融資を正確に保証しない。

私たちの完全集中と自動化されたデジタル保証プラットフォームは、数秒以内に借り手を事前に承認することに成功しました。だから、私たちの信用製品は、無担保個人ローン、クレジットカードと保証のある個人ローンを含み、他の融資者と他のデジタル銀行会社との著しい違いであるほとんどの金融科学技術プラットフォームは信用記録がより成熟し、収入の高い借り手に集中していて、私たちの財務的健康面で挑戦に直面する可能性のある人の中で信用リスクを効率的に管理する能力

私たちはリスクモデルの変化により、私たちはより多くの申請者に保証を提供し、新しい借り手と回帰した借り手にもっと多くの信用を提供することができ、同時に一致した信用の質を維持することができる。機械学習を通じて私たちの信用モデルを開発と迅速に展開し、良い循環を創造し、私たちのメンバー基盤と私たちの代替データセットを増加させ、私たちの保証ツールと収益成長の能力を改善した

資本獲得の課題に加え、数百万人の米国人が貯蓄や資金管理に努力する上でも困難に直面している。私たちのデジタル銀行製品を通じて、私たちのメンバーが彼らの財務目標を達成するのを助け、資金管理の推測と圧力を自動化することで、彼らの財務健康状態を改善する。私たちは会員のいる場所で彼らに会い、彼らの小切手口座に直接接続して、彼らの銀行口座がDigitの協力銀行であるか別の銀行であるかにかかわらず、支出と収入パターンを分析する。アルゴリズムをこれらのデータと責任ある金融学と行動心理学の一般的な原則に適用し,毎日私たちの各メンバーに個性的な資金配分決定を行う

我々のデジタル銀行製品の背後のアルゴリズムは,取引データ中のニュアンスをスマートに利用して収入と支出を分類し,精度は95%に達している.私たちは、各メンバーの将来の財務状況を予測するために、履歴データに基づいて財務義務、信用、請求書、および賃金小切手を分類する。我々は、最新の財務データを用いてこれらのモデルを更新するために持続的な学習を利用しているので、消費習慣や収入変化の予想される新しい傾向(例えば、新雇用主、加入サービス、保険会社、アルバイト、販売など)を逃すことはない過去8年以上の間に、私たちは数十億個のデータ点に基づいて8.14億回のアルゴリズム移行を行い、私たちは私たちのメンバーのために財務健康を簡単に実現する上で長期的な記録を持つ人工知能エンジンを構築した。これは新しい個人化されたが拡張可能な金融サービスを提供する上での主な競争優位だ。私たちの技術、会員を中心とした文化、データと分析の有効利用は、私たちが効率的にLYは私たちの会員たちが財政的困難を克服するのを助ける。

私たちの戦略

私たちは私たちの金融サービスを拡大して、ますます多くの責任を負い、勤勉なメンバーが私たちのデジタル銀行プラットフォームを通じて借金、貯蓄、銀行、投資を助けて、彼らの財務健康を難なくすることを求めています。我々の具体的な目標は,(1)有機買収による我々のメンバーの拡大,(2)我々のメンバが使用する製品数を増やし,より高い多製品関係参加度を推進すること,(3)我々のすべてのコア機能のプラットフォーム能力を強化し,我々のメンバーにより良いサービスを提供することである.我々がこれらの目標を達成する戦略は,(A)我々の会員取得チャネル,特にデジタル·パートナーチャネルに投資すること,(B)我々の信用とデジタル銀行製品を強化すること,および(C)我々のOportunモバイルアプリケーションを介して,これらの相補的な製品カテゴリに人工知能支援による統合された移動優先体験を提供することである.会員が提供してくれた多様な製品を利用できるので、会員の最も切実な財務ニーズを難なく魅力的な価格で全面的に満たすことができます。

会員獲得ルートに投資する-会員基盤を拡大するために、私たちは、クレジット製品およびデジタル銀行サービスのマーケティング能力を拡大することに投資する予定です。例えば、ブランドマーケティング(オンラインおよび放送メディアを含む)および直接マーケティング(有料および有機的なオンライン広告およびソーシャルメディア、ならびに当社のOportunモバイルアプリケーションを介して提供される特典を含む)を介して。また,WebBankとクレジットカードやニュージャージー州パターワード(以前はMetaBank,N.A.)の発信先パートナー関係にある.個人ローンは、主に私たちのデジタルマーケティング能力を通じて、全国各地の新しいメンバーに触れることができるからです。私たちがこれらのパートナーを介して市場に参入したメンバーにOportunの優越価値主張に対する認識を高めるにつれて、市場シェアを獲得する機会が大きい。私たちは直接消費者向けのルートのほかに、ローンつまりサービス製品を通じてより多くの会員に接触しています。他社と融資すなわちサービスパートナーシップを構築することにより、新たな独自チャネルを作成し、これらのチャネルを介して融資商品や金融サービスを提供し、新たなメンバーを獲得し、会員増加潜在力を倍増させます。我々は将来的により多くのLending as a Serviceパートナーを増加させる予定であり、DolExおよびBarri Financialのような小売開始能力も有し、BNPL分野のトップSeifyのような完全にデジタル化されたプラットフォームを有する。私たちはまた、ローンの返済に成功した前のOportun借入者に私たちのデジタル銀行製品を売り込み、以前のデジタル会員に私たちの信用製品を売り込もうとしています。

私たちの信用とデジタル銀行製品を向上させる-ターゲットを絞ったデジタルマーケティング、保証、価格設定、詐欺、および会員サービスを含む、機械学習を使用して、会員ライフサイクル内で迅速に戦略を確立およびテストします。私たちは私たちが私たちのデジタル銀行製品とサービスキットを拡大するにつれて、会員の忠誠度を更に高め、会員の生涯価値を増加させると信じています。私たちはまだ続ける予定です

操作可能な知見を得て、私たちの個人ローンやクレジットカード製品の成長をさらに推進し、これらの製品は市場採用ライフサイクルの早期にあります。また、私たちは引き続き私たちの人工知能能力に大量の投資を行い、私たちの製品の機能と効率を拡張します

統合されたモバイル体験を提供します私たちは最近、私たちのすべての製品をシームレスなユーザー体験に統合するOportun Mobile Appを発売しました。私たちのOportunモバイルアプリケーションは、私たちのメンバーと潜在的なメンバーが私たちの全シリーズの製品を知って使用できることを保証し、私たちのメンバーが財務的健康のビジョンを容易に達成することを推進します。また,この単一の買収漏斗は会員転化率を向上させ,会員買収コストを低減すると信じている。これは私たちの会員たちと長期的な関係を維持する最も広い機会を提供し、私たちが私たちのメンバーとより頻繁に接触できるようにするだろう。私たちは私たちのメンバーの参加度をさらに向上させるために、内容と機能を増やすための投資を計画している。これは私たちの会員たちとの関係を強化し、私たちが彼らの第一選択の信用とデジタル銀行製品提供者になることができるようにするだろう。私たちは会員が私たちとの関係を拡張し、より多くの私たちの製品を使用することによって、より高い会員の生涯価値をもたらすと信じている。私たちは、私たちのメンバーのより多くのニーズを満たすために、さらなる改善に投資し続け、彼らと持続的で持続的な関係を構築し、彼らの財務状況を改善し続ける。

私たちの製品

私たちの金融商品は会員のいるところで彼らに会って、彼らが全体的な財務健康を実現するのを助けることができて、私たちの会員に多種の関連製品を展示する機会があります。私たちの信用製品には個人ローン、個人ローンとクレジットカードが含まれています。私たちのデジタル銀行製品には、自動貯蓄と、パートナーを通じて提供されるデジタル銀行口座と長期投資と退職貯蓄が含まれています

消費者は会員になり、私たちのモバイルアプリケーション、Oportunモバイルアプリケーション、OOpportunn.comサイトを介して私たちの製品にアクセスすることができ、これは私たちの加入とサービス会員の主なチャネルです。私たちの個人ローン製品も電話や私たちの小売とLending as a Serviceパートナーサイトで得ることができます。私たちは、ブランドマーケティング(オンラインおよび放送メディアおよび屋外広告、私たちがサービスするいくつかのコミュニティの小売店を含むエンティティの存在を含む)および直接マーケティング(メッセージ/メッセージ、電子メール、メール、および当社のOportunモバイルアプリケーションを介して提供される特典を含む)を介して、潜在的および既存の会員が私たちが提供する製品を理解することを支援します。

信用製品

個人ローン·個人ローンは、緊急の財務需要(例えば、計画外の自動車修理)および計画購入および個人増加機会(例えば、住宅賃貸の保証金)を満たすために、私たちの消費者に迅速で便利な方法を提供する。個人ローン分野での競争差別化は、私たちの細分化市場への関心から来ており、個人ローンの技術、データ、人工知能駆動の方法、および目標メンバーの期待を満たし、超えていくために、製品設計と借り手体験の方式をカスタマイズしています。この製品は現在、私たちの収入と利益の主要な源であり、製品の成長と歴史地域での運営足跡以外のブランド知名度の増加のおかげで、著しい成長機会を継続するだろう(ノースカロライナ州パターワードとのパートナーシップを利用して)

私たちの個人ローンは分かりやすく、負担でき、無担保、全額償却の分期ローンで、ローンの全ライフサイクル内に固定支払いがあります。私たちは私たちのローンに対して固定金利を受け取ります。金利は支払い金額と適用される州法によって異なります。すべての場合最高年利率(APR)は36%です。2022年12月31日現在、我々ポートフォリオにおけるすべてのアクティブローンと支払いについて、開始時の加重平均期間とAPRはそれぞれ38ヶ月と32.0%であった。私たちが2022年に始めたローンの平均融資規模は4,189ドルです。私たちのローンは事前に罰金や風船を返して支払いませんでした。金額は300ドルから12,000ドルまで様々で、期限は12ヶ月から60ヶ月です。一般的に、ローン支払いは、私たちの会員が収入を受け取るのに合わせて、2週間または半月ごとに支払います。私たちの保証手続きの一部として、私たちは私たちの支払い能力基準に適合したローンだけを承認する。2022年12月31日まで、私たちは州許可証を通じて12州で無担保個人ローンを開始し、ニュージャージー州パターワードとの協力を通じて30州で無担保個人ローンを開始した。

個人ローンを保証します2020年4月、私たちは自動車を抵当にした個人分期ローン製品を発売し、私たちは保証のある個人ローンと呼んでいます。この製品は、借り手が無担保融資よりも大きな融資規模を得ることを可能にしており、彼らが直面している需要がそのメンバーに対する無担保融資限度額を超えている場合には重要である。私たちの担保個人ローン業務は、地域とチャネルの可用性を拡大し、より多くのメンバーに製品を理解してもらうため、大きな成長潜在力を持っています。私たちの担保付き個人ローンにおける競争差別化は、私たちが無担保個人ローンのために設立した会員基礎、申請プロセス、業務プラットフォームを利用することから来ています。私たちは無担保ローンと保証ローンを持つ個人ローンを求める借り手に保証を提供し、彼らが自分に最適なサービスを選択することを可能にします。

私たちの保証個人ローンの金額は2,525ドルから18,000ドルまで様々で、期限は27ヶ月から63ヶ月まで様々です。私たちが2022年に始めた保証付き個人ローンの平均融資規模は8,304ドルです。2022年12月31日現在、弊社ポートフォリオにおけるすべてのアクティブローンと支払いについて、開始時の加重平均期間とAPRはそれぞれ49ヶ月と28.3%でした。私たちの保証過程の一部として、私たちはツールの担保価値を評価し、すべての申請者の収入を確認し、私たちの支払い能力基準に符合するローンだけを承認します。私たちの保証個人ローンは現在カリフォルニア州、テキサス州、フロリダ州、アリゾナ州とニュージャージー州で提供されています。他の州への拡張を考えています。

クレジットカード-私たち劉2019年12月に連邦預金保険会社のメンバー銀行が発行したOportun Visaクレジットカードを取得しました45州12月31日まで2022. この製品の強みは、小口商品を便利に購入できる“毎日ポケットに入れている”製品だということだ。私たちの信用限度額クレジットカードの大きさから300ドルから3,000ドルAPRは24.9%~29.9%であった。12月31日現在、未返済クレジットカードの売掛金の平均年率は29.8%である2022それは.年間有効クレジットカードの平均信用限度額2022八百三十四ドルです

デジタル銀行製品

2021年12月22日のデジタル金融健康プラットフォームDigitの買収に伴い、私たちは現在、個性化と自動化された貯蓄、投資、銀行製品を含む様々なデジタル銀行製品を提供している。会員は彼らの既存の銀行口座をそのプラットフォームに統合することができ、あるいは彼らは私たちの銀行パートナーを通じて私たちを彼らの主要な銀行関係とすることができる。会員は、アプリケーションを介して貯蓄や投資目標を設定したり、アプリケーションを使用して彼らの債務管理を支援したりします。そして,我々の人工知能エンジンは彼らの収入と支出パターンを分析し,彼らの目標に安全に適用できる最適な金額を見つけ,時間の経過とともに必要な資金を自動的に移動させてこれらの目標を実現する.このような人工知能駆動の手法が成功した1つの証明点は,過去8年以上で8.14億回のアルゴリズム遷移が完了したことである.

主流銀行業は,より豊かな借り手サービスに集中しており,日常消費者のニーズに効果的にサービスするためのコア預金製品を構築していないと考えられる.どこの銀行にも無料預金口座があるにもかかわらず、アメリカではサービス不足の人の多くが貯蓄目標を達成することに成功していない。私たちはこの市場の失敗を機会と見なし、私たちの競争優位は人工知能とモバイル技術を利用して日常消費者により良い銀行製品を提供し、彼らが彼らの貯蓄、日常予算管理、支出管理目標を真に成功させることを助けることである。しかも、私たちのデジタル銀行プラットフォームは私たちの予算と資金管理ツールを通じて私たちのメンバーと日常的に頻繁に接触できるようにするだろう。これは私たちのメンバーとの関係を強化し、他の金融サービスや信用製品の第一選択提供者になるだろう。会員が私たちとの関係を拡大し、より多くの信用製品を使用し、追加の金融サービスを支払うことを選択すると、財務結果はより高い収入になるだろう。私たちは、私たちのメンバーに奉仕する能力をさらに向上させ、彼らと持続的で持続的な関係を築き続けるために、私たちのデジタル銀行プラットフォームに投資し、発展させていきます。

貯蓄する−我々の貯蓄製品は、会員のキャッシュフローを理解し、貯蓄目標を難なく達成するために、計算金額を定期的に貯蓄することを目的としているDigitの貯蓄製品は機械学習を用いて会員の取引活動を分析し,会員の将来のキャッシュフローの予測を構築し,会員の財務目標に応じて少額,頻繁な貯蓄決定を個性的に行うBankrate 2023年1月の調査によると、アメリカ人の半分以上が1000ドルの計画外支出を支払うのに十分な貯蓄を持っていない自動貯蓄製品を使用して1年後、私たちの会員は彼らの流動貯蓄を平均約50%増加させることができるDigitは2015年以来89億ドル以上を節約しています.

直接-私たちのDirect製品は、銀行パートナーを介して完全な小切手アカウントを提供し、予算メンバーの請求書、貯蓄、および支出をスマートに組織します。頭のある銀行口座™Directは、私たちの貯蓄製品と同じ人工知能エンジンを利用して、会員の貯蓄目標を達成し、会員が何を安全に消費できるかを確実に知ることを確実にするために、自動認識および組織からの日常的な請求書を利用して支出を指導する。これは、買い物、ATM引き出し、小切手のためのエンティティおよび仮想デビットカードを含む、従来の小切手アカウントに対する会員の最高の期待である。私たちの商品は私たちの忙しい会員が投資信託の圧力を受けることなく、彼らの生活に戻ることができるようにしてくれます

投資と退職·私たちの投資および退職製品は、人工知能によって駆動されるポートフォリオを介してリスク許容能力に基づく低コスト投資に構成される長期貯蓄ソリューションである。金融健康網“金融健康脈拍:2022年米国トレンド報告”によると、米国の消費者の60%は自分の長期財務目標に自信がない。私たちの長期投資ソリューションは、会員の貯蓄をブローカー口座や税金優遇IRAが持つ低コストリスク調整ポートフォリオに自動的に分配します。Digit会員は2020年以降、低コストのETFポートフォリオを通じて長期目標に6700万ドルを投資しているブローカー·トレーダーパートナーを通じて提供される投資口座には、一般投資口座と退職口座が含まれており、我々のメンバーの長期目標のために、賢明な提案を利用してリスク調整後のポートフォリオに貯蓄を投資する

ローンはサービスです

私たちのコアは消費者ローン業務に直接向けている以外に、私たちは私たちの独自の信用採点と保証モデルを利用して他の消費ブランドと協力できると信じています。私たちのこのようなローンはサービスモデルの最初の戦略的パートナーであるDolExだ。この提携関係では,DolExは融資をマーケティングし,借主申請をOportunのシステムに入力し,Oportunが販売を受け,融資を開始し,サービスを提供する.2021年7月、私たちはバリー金融グループと契約し、ローンすなわちサービスパートナーとなり、2021年10月に彼らのいくつかの場所で発売された。2022年1月には、2023年第1四半期に発売されたBNPL融資オプション提供者Seifyと初の全デジタルローンであるサービスパートナー関係を構築することを発表しました。Oportunは現在、決済オプションとしてSeifyを通じてより大規模な購入を行うことができ、私たちはより多くの新しい会員に触れることができると信じています。私たちは私たちがより多くのパートナーに融資すなわちサービスを提供し、私たちの会員基盤を拡大することができると信じている。

私たちの競争相手

消費金融分野では、私たちは他の消費金融会社、クレジットカード発行業者、金融技術会社と金融機関、その他の非銀行ローン機関と競争を展開し、これらの非銀行ローン機関は主流の信用を得ることができない消費者にサービスを提供し、オンライン市場融資機関、販売所ローン機関、給料日ローン機関、サービス不足に集中している借り手の自動車所有権ローン機関、質屋銀行を含む。私たちはまた、以前消費ローン市場で信用記録の限られた借り手を競争したことがない会社からの競争に直面する可能性がある。例えば、一般的に“チャレンジャー銀行”と呼ばれ、低コストで純粋なデジタル預金口座を提供する会社が、サービス不足の借り手に融資製品を提供し始めていることが分かる。また,挑戦者銀行に対する競争的反応として,従来の銀行は新たな少額融資方式を導入する可能性がある.消費ローン市場の競争は激しいが、私たちは、私たちの目標市場に消費者により良い結果をもたらす製品を提供することができると信じている。それらのコストは、借金のような需要を満たすための他の製品よりもはるかに低く、その責任ある設計は消費者の財務健康を支援する。逆に、例えば、給料日、自動車所有権、および典当融資機関が提供する金利は、借り手の支払い能力に対してあまりにも高価であり、その構造は、借り手を過度に拡張させることが多く、一般に、目標メンバーの基礎信頼を育成するために必要な個人化接触を欠いている。銀行や伝統的な金融機関が信用記録の限られた個人に貸し出すことは少ない。それらは確かに信用採点があるが、信用記録は相対的に限られた個人であり、通常も信用製品の参入制限と批准率が低いという問題に直面している。

私たちの部門の主な競争要因はメンバー承認パラメータを含みます(通常非公式に説明されています“信用箱”)、価格、融資条件の柔軟性、会員利便性、会員満足度を提供する。私たちの技術、責任ある製品構造、人工知能を支援するデジタルプラットフォーム、優れた会員価値主張は、これらの要素のすべての面で有利な競争を行うことができると信じている。しかし、将来を展望すると、私たちの競争には、私たちよりも豊富な財務資源を持ち、既存の流通やインフラルートを利用することができる大型伝統的な金融機関が含まれるかもしれない。また、新しい会社は金融技術分野に進出し続けており、私たちのメンバーを争うために革新的な解決策を展開することが可能です。“リスク要因”を見てくださいもし私たちが私たちの目標市場で効果的に競争しなければ、私たちの経営結果はリスク要因の損害を受けるかもしれない–私たちの高技能従業員に対する競争は非常に激しく、私たちは私たちの業務成長を支援するために必要な従業員を引き付け、維持することができないかもしれない

デジタル銀行では,大小の伝統銀行や他の移動を中心としたデジタル銀行主張を提供する金融科学技術会社と競争している.現在、ほとんどの消費者たちは主に伝統的な銀行に預金している。しかし、過去数年間、デジタル銀行業務を持つ金融科学技術会社は会員基盤を著しく拡大し、特にサービス不足の消費者層の中で顕著に拡大した。私たちは伝統的な銀行がこのような潜在的な転覆にいくつかの競争的な反応をしたことを見た。例えば、いくつかの大きな銀行は昨年、消費者を中心とした貸越方式をより多く導入し、最大2日前に賃金預金を取得した。デジタル銀行市場の競争は激しいが,これまでの競争戦略の多くは直感的な低摩擦移動体験に集中しており,貸越費の低減やキャンセルに集中していることが観察された。我々の戦略は,人工知能を利用して差別化を実現し,メンバーがより良い融資結果を真に実現できるようにすることである−彼らの貯蓄目標の実現に成功し,彼らの毎月予算をより良く管理し,彼らの財務健康状態を改善することである

季節性

参照してくださいプロジェクト7.経営陣の財務状況と経営成果の検討と分析季節性についての議論。

法規とコンプライアンス

私たちは私たちが提供する金融サービスに関連した様々な連邦、州、そして地方規制制度の制約を受けている。これらの法律および法規は、他にも、許可および資格要件が規定されている;様々な開示と同意が要求される;様々な金融商品のいくつかの条項および条件が強制または禁止されている;いくつかの禁止された基礎に基づく差別の禁止;不公平、詐欺的または乱用または慣行の禁止;連邦、州、および地方規制制度の審査を受けることが要求され、様々な政策、手続き、および内部統制を維持することが要求される

私たちは州ごとの審査、監督、監督を受け、消費者金融保護局(CFPB)の監督を受けている。CFPB以外にも、他の州と連邦機関も私たちの業務の様々な側面を規制する能力がある。例えば“ドッド·フランクウォール街改革と消費者保護法”(The Dodd-Frank Wall Street改革and Consumer Protection Act)ドッド·フランク法)と、多くの州法規が州総検事長に私たちを調査するメカニズムを提供しています。また、連邦貿易委員会(“連邦貿易委員会”)は私たちの業務のあらゆる面を調査する権利がある。これらの規制機関が実行可能な連邦消費者保護法は、信用報告および信用報告の正確性、データプライバシーおよび安全、適用可能な融資条項の開示に関連する法律、反差別法、軍人を保護する法律、日常的なACH支払い、および電子署名および開示に関する法律を含む支払いを管理する法律を含む。Digit Advisorsは1940年に改正された“投資顧問法案”(以下、“顧問法案”)に基づいて投資顧問として登録され、米国証券取引委員会の規制を受けている。

私たちが業務を展開している州ごとに、私たちはまた適用機関の検査、検査、監督、規制を受けている。多くの州には上記の連邦消費者保護法のような法律法規があるが,このような法律法規の程度や性質は州によって異なる。州法律はまた、私たちが業務を展開するにはどの州の許可証が必要かを規定し、私たちが商業活動を展開する方法を規範化した。

また、私たちの銀行パートナー関係のため、私たちのパートナーに対して監督権を持つ慎重な銀行監督機関は、私たちの業務の様々な側面を規制する能力があります

私たちは“アメリカ愛国者法案”“外国資産管理事務所”“銀行秘密法”“反マネーロンダリング法”“顧客要求を知る”およびある州の通貨振込法に支配されている。

私たちに適用される法律と条例は、立法と規制行動、そして司法と規制解釈によって変化し続けており、私たちはこれらの分野を密接に監視している。私たちは、私たちの消費者契約、消費者向けの内容、政策、手続き、プロセスを定期的に検討して、適用される法律と法規に適合することを保証します。私たちは私たちのシステムと手続きを構築し、適用された法律を遵守することを確実にするための適切な制御措置を確立した。適切な制御の位置を確保する以外に、ガバナンス、コンプライアンス計画リスク評価、政策、プログラムと訓練、メンバー苦情監視と内部コンプライアンス監査の5つの重要な制御構成要素を利用したコンプライアンス管理システムがある

私たちの業務に影響を与える規制の枠組みに関するより多くの情報は、“リスク要因-私たちの業界や規制に関連するリスク”を参照してください

私たちの技術インフラは

当社のアプリケーションは、融資やクレジットカード申請、文書検証、融資支払い、サービスを扱う当社独自のワークフロー管理システムと、自動貯蓄、投資、銀行ツールを処理するシステムを含み、高度に利用可能で、弾力性が高く、拡張可能で、安全であるように設計されています。クラウド内の重要なサービスは、私たちのサービスレベル目標をサポートするために、必要な拡張性および可用性を保証するために、地域内の複数の利用可能な領域を介して配備されます。クラウドの発展に伴い、可用性および拡張性をめぐる現在の機能セットを利用していることを保証するために、現在の業界ベストプラクティスに基づいてサービス設計を検討する。

私たちのデータとシステムの機密性、完全性、可用性を保護するために、ネットワークセキュリティとプライバシーポリシーとプログラム、管理監督、責任構造と技術設計プロセスを含む包括的な計画を維持します。上級管理職は定期的に取締役会監査とリスク委員会に私たちの計画の最新の状況を提供する。この計画はまた、任意の重大なネットワークセキュリティイベントをタイムリーかつ正確に報告するための制御およびプログラムを提供するネットワークイベント応答計画を含む。ネットワークセキュリティ問題に対する全組織の関心を確保するために、著者らはネットワークセキュリティに関する強制的な従業員訓練を展開し、ネットワーク釣り攻撃とネットワークセキュリティ意識材料のような持続的なネットワークセキュリティ教育と意識を提供した。我々は,セキュリティイベントを検出するためのツールを用いて我々の環境をリアルタイムに監視し,第三者と交渉して我々の情報セキュリティ計画を審査し,我々のネットワークアプリケーションやクラウド環境に対して定期浸透テストを実行する私たちは引き続き警戒して、私たちのツールとセキュリティチームを利用して新しいと発生しているリスクを防止して、私たちの情報セキュリティ計画を検討して、それに戦略投資を行い、私たちのデータを保留します システムも安全です。

インフラは私たちの任務重要システム間の冗長性を支援するために準備されている。災害復旧および業務継続計画およびテストが完了しており、これは、災害または他の予見不可能なイベントが発生したときに回復する能力があることを保証するのに役立つ。データベース復元時には,データ回復過程の完全性を検証するためにデータ一貫性チェックを実行する.毎年全面的な業務影響分析を実行し、すべてのタスクキー型機能の最長許容停止時間を詳細に説明する。我々のインフラ全体において、強力な全体的な監視および警報実践は、感知および検出機能を可能にし、より速いイベント応答および解決時間を確保し、停止またはセキュリティ脅威のような計画外イベントのリスクを制限する。

我々の知的財産権は

私たちは、商標、商業外観、ドメイン名、著作権および商業秘密の組み合わせ、ならびに契約条項、秘密手続き、第三者との秘密協定、従業員開示および発明譲渡協定、および他の契約権利によって、私たちの知的財産権を保護します。私たちは現在、私たちの独自のリスクモデル、保証プロセス、または融資承認決定プロセスに関する特許出願を持っていません。特許出願は、私たちがこのような情報を公開することを要求するので、私たちはそれを商業秘密と見なしています。私たちがこれが有益だと思うまで、私たちは未来にこのような保護を求めるかもしれない。

私たちは私たちの名前、ロゴ、その他のブランドマークの商標権を持っていて、アメリカと世界各地の多くの他の管轄区域で精選商標の商標登録を持っています。私たちはこれが有益だと思うまで、もっと多くの商標登録を求めるつもりだ。私たちはまた私たちが業務で使用しているウェブサイトにドメイン名を登録した。私たちは時々私たちの知的財産権に対する第三者のクレームを受けるかもしれない。参照してください“項目3.法的訴訟もっと情報を知っています

私たちの知的財産権が提供する保護に加えて、私たちは私たちの従業員、コンサルタント、請負業者、ビジネスパートナーと秘密保護と知的財産権協定を締結します。このような合意によれば、私たちの従業員、コンサルタント、および請負業者は、当社の固有情報を保護し、そのような合意に従って開発された知的財産権の所有権を保証するための発明譲渡条項を遵守しなければなりません。

私たちの人々は

Oportunで、私たちは私たちが一緒に努力した時、私たちが生活をもっと良くすることができると信じているので、私たちは従業員、パートナー、そして会員たちで構成されたコミュニティを作っている。私たちは、私たちの核心的な価値観であるサービス、卓越、配慮、革新、勇気、権力に根ざした会社文化を歓迎し、包容し、私たちの従業員戦略は、従業員に毎日私たちの核心価値観を実践する文化を育成し、与えることに力を入れている。

•従業員敬業度-従業員の満足度および満足度を測定する手段として、従業員の尊敬度および満足度を測定する手段として、従業員の尊敬度調査を年1回行い、今後1年間の従業員戦略を改善するためのツールとする。私たちの約82%の従業員が2022年の従業員敬業度調査に参加し、その85%がポルトが職場として満足していると答え、89%の従業員がポルトで働いていることを誇りに思っていると答えた。調査結果は、私たちの取締役会の報酬や指導委員会を含めて、進歩した分野と改善すべき分野を決定するために、組織全体で共有される。今年受けたフィードバックによると経営陣は

複数の計画を実施し,報酬と表彰,コミュニケーションの透明性の向上,プロセスの簡略化,連携ツールによる従業員体験の改善を行った。過去4年間、私たちはずっと大湾区の最適な職場として公認されており、2022年、私たちは最も幸せな従業員会社の一つに選ばれ、これは従業員が匿名で提供した最高感情評価によるランキングである。

•多様性と包括性– 私たち二人革新は包容から始まると信じなければならない。私たちの多様性と包括性に対する重視は、最高層から組織全体に現れている。現在、私たちの取締役会のメンバーの70%は女性または不足しているグループを代表するメンバーであり、私たちの指導チームの大多数のメンバーは女性または不足しているグループを代表するメンバーだと思っている。ほとんどのポルト従業員は女性や不足しているグループのメンバーを代表すると考えているが、ポルト指導部の大多数は女性や不足しているグループのメンバーを代表すると考えている。我々は指導チームを取締役、上級取締役、副総裁および以上と定義し、取締役会を含む。私たちには9つの従業員資源グループがあり、私たちのアジア、黒人、スペイン系/ラテン系、LGBTQ+、早期職業個人、障害/バリアフリー、南アジア、退役軍人、女性コミュニティに集中している。私たちは多元化、公平、包容的な文化の育成に力を入れ、全面的な訓練とリーダーシップ発展計画を提供し、会社の各レベルの多元化代表を増加させ続けている

•総奨励-私たちは引き続き使命を追求し、雇用機会を創出し、従業員の福祉を促進することを基礎として、人民の全面的な福祉に注目しています。私たちは市場実践を基準にして、市場が競争力を維持することを確保するために、市場と定期的に私たちの報酬を審査します。給料に加えて、私たちの福祉計画には、年間ボーナス、株式奨励、401(K)計画、医療と保険福祉、柔軟な支出口座、有給休暇、帰省休暇、ボランティア有給休暇、マッチングプレゼント、従業員援助計画、ホームケア資源、および心理健康と健康を促進するツールが含まれている。2021年、私たちは遠隔優先戦略に移行し、私たちの遠隔優先文化は、私たちの従業員がより柔軟に勤務場所と仕事の仕方を選択することができ、同時に、より広い人材バンクと接触することを可能にすると信じています。我々の遠隔優先文化を支援するために,従業員が休憩や充電を行う健康日,敬業度計画(講演者活動,従業員資源グループ,仮想活動など)や表彰計画など,様々な取り組みを通じて個人福祉を積極的に奨励している。

2022年12月31日現在、私たちは世界に3,000人の常勤従業員と235人のアルバイトを持っています。これには米国にある875人の企業従業員が含まれており、そのうちの274人の従業員が技術、リスク、分析、人工知能、データ科学に取り組んでいる。2023年2月9日、米国、インド、メキシコで10%、約155人の従業員をリストラすることを発表した

利用可能な情報

私たちのサイトの住所はwww.optun.comです。我々のForm 10-K年次報告、Form 10-Q四半期報告、Form 8-K現在の報告、および取引法第13(A)および15(D)節に提出された報告修正案は、米国証券取引委員会に提出された。アメリカ証券取引委員会には、www.sec.gov上の私たちの届出ファイルが含まれているウェブサイトがあります。

これらの報告はまた、私たちのウェブサイトwww.Investor.optun.comを通じて無料で取得することができ、私たちがアメリカ証券取引委員会に報告したり、それに提供した後、合理的で実行可能な状況でできるだけ早く提供することができる

米国証券取引委員会に提出された文書、プレスリリース、公開電話会議、私たちのサイト(www.optuc.comとwww.digit.co)、私たちのサイトの投資家関係欄(Investor.opTunn.com)およびソーシャルメディアなど、様々な方法で重要な情報を公開しており、私たちのLinkedInページ(http://www.linkedin.com/Company/optun/およびhttps://www.linkedin.com/Company/digit-co/)、ツイッターアカウント(@osportunと@hellodigit)およびInstagramアカウント(@hellodigit)を含む私たちのウェブサイトの情報は参考に本報告書に含まれていません。以上にあげたサイトアドレスは読者が参考にするだけであり,アクティブリンクではない.

第1 A項。リスク要因

私たちの普通株に投資することは高い危険と関連がある。以下のいずれのリスクも、私たちの業務、運営結果、および財務状況に悪影響を及ぼす可能性があります。以下のリスクは私たちの普通株の取引価格を下落させる可能性があります。これはあなたの投資損失の全部または一部を招きます。私たちの普通株への投資を決定する前に、これらのリスクと本報告書の他のすべての情報、私たちの連結財務諸表、財務諸表付記、および“経営陣の財務状況と経営結果の議論と分析”の節と、一般経済および商業リスクを慎重に考慮しなければなりません。以下に説明するリスクには、私たちが現在知られているすべての重大なリスクが含まれていると思いますが、これらは私たちが直面している唯一のリスクではないかもしれません。他の私たちは現在知られていないか、または現在どうでもいいと思っているリスクと不確実性は、私たちの業務運営を損なう可能性もあります。

ビジネス、財務、運営リスク

私たちの経営結果と未来の見通しは私たちが既存のメンバーを維持し、新しいメンバーを引き付ける能力にかかっている。

私たちは急速に変化し、高度に競争する業界で運営されており、私たちの運営結果と将来の見通しは、私たちの会員基盤の持続的な成長に依存して、私たちが提供するより多くの製品やサービスを使用すること、および費用効果のある方法で会員を誘致する能力を含む会員活動の能力を増加させます。私たちの会員保留率は価格の変化、私たちの新製品と市場への拡張、私たちの会員が私たちの信用記録に基づいて代替資金源を得る能力、そして私たちが未来に獲得した新しい会員は私たちの既存の会員基盤忠誠度より低いかもしれないので、私たちの会員の保留率が低下したり変動したりする可能性がある。

特に重要なのは、私たちの融資メンバーが私たちに忠誠を維持し、以前の融資を成功させた会員に融資を提供し続けることを保証し続けなければならないということだ。2022年、2022年、2021年12月31日現在、重複融資のメンバーはそれぞれ期末に私たちが持っている元本残高の78%と76%を占めている。私たちの重複融資金利が低下すれば、既存の会員ベースで一致または改善された経営業績を実現できない可能性があります。

我々は今後も新たな金融商品やサービスの開発を継続しようとしており、それらの需要や成長を正確に予測できなければ、私たちの業務に悪影響を及ぼす可能性がある。

私たちは未来に新しい金融商品とサービスを開発し続けるつもりだ。私たちは引き続き大量の資源を投入し、新しいツール、機能、サービス、製品、その他の製品を開発するつもりです。すべての計画は未確認のビジネス戦略や新しい金融商品やサービスに関連しているので、新しい計画自体にリスクがあり、私たちは以前、これらの製品やサービスの開発や運営経験が限られており、さらにはなかった

私たちは私たちが開発、商業マーケティング、そして私たちの新製品とサービスの受け入れを実現できるという保証はありません。これらの計画に対する私たちの開発努力は、現在の運営に対する管理層の関心を分散させ、資本や他の資源を私たちの業務に重要な他の成長計画から分流させる可能性がある。また,我々の新製品やサービスの開発への資源投入が不足している可能性があり,これらの新製品やサービスからの収入を考慮した費用が高すぎる,あるいは新規会員を誘致したり既存会員を引き留めたりできない可能性がある.私たちは以前、資源開発と新しい製品とサービスを投入し、その後、これらの製品とサービスの生産を停止して、戦略的に私たちの資源を再調整することを決定しました。私たちが競争相手のように新しい技術駆動の製品やサービスを迅速かつ効率的に実施できない場合、あるいは私たちのメンバーや戦略パートナーにこれらの製品やサービスをマーケティングすることに成功できなければ、私たちの製品やサービスに対する需要が低下する可能性があります。また、我々の新製品やサービスを使用する会員の借り手プロファイルは、クレジット製品を使用している既存の会員ほど魅力的ではない可能性があり、これは、私たちが過去に経験したよりも高いレベルの延滞や違約を招く可能性がある。私たちの新製品やサービスの需要や成長が私たちの業務に悪影響を及ぼす可能性があります。これらの新製品やサービスは利益を上げることができないかもしれません。たとえそれらが利益を上げていても、いくつかの新製品の運営利益率は私たちの歴史的に経験した利益率よりも高くないかもしれません。あるいは目標利益率を達成できないかもしれません。

私たちの事業の成功と成長は私たちの絶えずの革新と新製品と技術を開発する能力にかかっています。

金融サービス業は急速な技術変革を経験しており、技術によって駆動される新製品とサービスを絶えず発売している。我々の製品やサービスに人工知能を含む新技術を開発·統合するには、大量の投資が必要かもしれないし、かなりの時間がかかり、最終的には成功しないかもしれない。我々は競争相手のように新しい技術駆動の製品やサービスを迅速かつ効率的に実施することができないかもしれないし、これらの製品やサービスを私たちのメンバーにマーケティングすることに成功できないかもしれません。さらに、私たちの技術は時代遅れになったり、競争力を失ったりする可能性があり、新しい技術を開発、獲得、または使用して私たちのモデルとシステムを調整することに成功する保証はありません。

多くの破壊的革新と同様に、新技術によるリスクと挑戦はそれらの採用に影響を与え、それによって私たちの業務に影響を与える可能性がある。人工知能と関連技術は大衆の討論とより厳格な規制によって検討されている。どんな否定的な宣伝や人工知能に対する大衆の否定的な見方も、私たちの製品やサービスの需要にマイナスの影響を与えたり、新しいメンバーや戦略的パートナーを引き付ける能力を阻害したりする可能性がある。人工知能と機械学習技術の規制の枠組みが変化しており、まだ確定的ではない。既存の法律および法規を新しい方法で解釈するか、または既存の法律および法規を新しい方法で解釈することが可能であり、これは、公平な融資法の側面を含めて、私たちの業務、製品、およびサービス、ならびに私たちの人工知能を使用する方法に影響を与えるだろう。私たちの成功は、私たちが新しい技術を開発し、統合し、技術の変化と発展に適応する業界標準の能力にかかっているだろう。もし私たちがタイムリーにあるいは費用効果的にそうできなければ、私たちの業務は損害を受けるかもしれない。

もし私たちが目標市場で効果的に競争しなければ、私たちの運営結果は損なわれるかもしれない。

我々の競争する業界競争は激しく、絶えず変化し、高度に革新し、ますます多くの監督審査と監督を受けている。私たちの現在と未来の潜在的な競争は主に他の消費金融会社、クレジットカード発行業者、金融技術会社、技術プラットフォーム、新銀行、挑戦者銀行と金融機関、そして給料日の融資者と質当行を含む。私たちは市場の他の会社と競争するかもしれませんが、これらの会社は将来的に私たちと似たような製品を提供したり、私たちの製品と競争したり、特に私たちのプラットフォームと類似したプラットフォームを介して融資、資金管理、その他のサービスを提供する可能性があります。

私たちと比較して、私たちの多くの既存または潜在的な競争相手は、より多くの資金、技術、マーケティング、低コスト資本、および他の資源を持ち、より多くの資源を彼らのプラットフォームと流通ルートの開発、普及、販売、支援に投入することができる。そのため、私たちの多くの競争相手は、その規模、強力なネットワーク、必要な資金、ブランド知名度、定価能力、技術資産を利用して私たちと競争することができる。また、私たちの潜在的な競争相手には、私たちよりも多くの機能を持つ技術プラットフォーム、より高い運営効率、より高いブランド認知度を持つ小規模で初期段階の会社も含まれています。新規参入者が市場シェアを獲得すれば、我々の製品やサービスの使用量は低下する。私たちの長期的な成功は、銀行や金融科学技術製品やサービスの提供を求める既存および潜在的な競争相手と効果的に競争できるかどうかにかかっている。もし私たちがこれらの競争相手と効果的に競争できなければ、私たちの収入、運営結果、将来の成長見通し、全体的な業務は重大で不利な影響を受けるだろう。

私たちは私たちの業務の成長を効果的に管理できないかもしれない。

近年、私たちの業務と運営が急速に増加しているにもかかわらず、私たちの業務が歴史的成長率で成長し続けることを保証することはできません。私たちの業務の成長と拡張は、私たちの管理、運営、リスク管理、技術、マーケティング、コンプライアンス、財務と会計インフラに大きな要求を出し、費用の増加を招き、業務の持続的な増加に伴い、この傾向は続くと予想されています。また、複雑化する消費金融サービス市場、発展していく詐欺や情報セキュリティ構造、既存や計画における業務運営に関する規制発展に対応するために、我々のシステムやインフラを開発·調整していく必要がある。全体的な収入増加は多くの要素に依存し、著者らは業務システム、運営と支出を管理すると同時に、製品とサービスの作成量を増加させ、新しいメンバーを誘致し、現有のメンバーを引き留め、私たちのブランドを構築し、デジタル買収の期待効果と協同効果を実現し、私たちの遠隔優先労働力を拡大と管理する能力を含む。もし私たちがこのような任務を達成できなければ、私たちの未来の成長は損なわれるかもしれない。

さらに、全体的な経済および市場状況、流行病、消費者および商業信用獲得性、インフレ、失業率、消費者債務レベルを含む私たちがコントロールできない経済および他の要素の多くは、最近の歴史と一致した収入増加を維持する能力に悪影響を及ぼす可能性がある。2022年以降、我々は厳しいマクロ経済情勢に対応するために、一連のコスト節約措置を講じており、このような何らかの方法でコストを節約する決定は、私たちの業務や将来の成長に悪影響を及ぼす可能性がある。

私たちの業務は信用市場の中断と融資金利の変化の悪影響を受けるかもしれない。

私たちは、証券化取引、倉庫施設、その他の形態の債務融資、および全体融資や構造的融資販売に依存して、メンバーに提供する融資の元本の大部分に資金を提供しています。未済債務の詳細については、ご参照ください別注9,借金本報告の他の部分に掲げる連結財務諸表に付記する。しかし、このような資金源が未来に私たちに有利な条項を提供するために継続されるか、または根本的にできないという保証はない。債務融資と他の資本源の可獲得性は多くの要素に依存し、その中のいくつかの要素は私たちがコントロールできるものではない。信用市場の状況は、金利上昇による既存債務の期限を延長したり、再融資したり、同様の条件で新たな債務を得ることを困難にする可能性があるなど、妨害や悪化を受け続ける可能性がある。私たちが将来獲得可能な債務資本(あれば)はより高い金利を負担するかもしれないし、私たちの既存の債務よりも低い条項と条件でしか得られないかもしれないし、このような債務は金利が上昇した環境で発生する必要があるかもしれない。私たちの証券化或いは他の債務手配を支持するいくつかの融資プールは不良であるため、違約或いは財務、業績或いはその他の契約違反が発生した場合、機関投資家から資金を得る機会を減少或いは終了する可能性がある。このような事件はまた違約率をより高くし、私たちの資金コストを増加させる可能性がある。また、私たちの将来の資本を得る能力は損なわれる可能性があり、私たちの融資融資プールにおける私たちの権益は“最初の損失”の利息であるため、私たちの証券化と債務手配の下で投資家や融資者とサービスプロバイダのすべての金額が全額弁済された場合にのみ、これらの利息が達成される。突然または予期せぬ不足や資金供給が制限された場合、より高い資金コスト、資金ツール期間の短縮、または融資販売率全体の向上を招くことなく、既存の資金レベルを維持するために必要な資金レベルを維持することができることを確保することはできない。もし私たちが優遇的な条件で融資を手配できなければ、私たちの業務は不利な影響を受けるかもしれません。私たちは計画通りに私たちの業務を増加させることができないかもしれません。私たちは新しい出所を減らし、カード保有者への信用限度額を減少させなければならないかもしれません。

2017年7月、LIBORの監督管理を担当する英国金融市場行動監視局は、2021年以降にLIBOR金利を銀行に説得または強制しないと発表した。2021年末、ロンドン銀行間同業借り換え金利の管理人大陸間取引所基準管理局は、1週間と2カ月期のドルLIBORの発表を停止し、2023年には残りのドルLIBOR期間のすべての発表を停止する。他の規制機関は他の基準金利を改革したり代替することを提案する。今後数年間、この金利はSOFRや他の基準金利によって代替されるかもしれない。このような段階的撤退の性質と代替参考金利の選択の不確実性に加え、金融市場の混乱に加えて、現在ロンドン銀行間の同業借り換え金利に関連した信用手配のコストが増加する可能性がある。私たちの経営陣はLIBORの状況と討論に集中し続けている。私たちの可変金利債務の金利変化は私たちの利息支出、経営業績、キャッシュフローに悪影響を及ぼす可能性があります。

私たちは公正価値オプションを選択し、推定を使用して、私たちの融資と資産保証手形の公正価値を決定した。もし私たちの推定が正しくないことが証明されたら、私たちはこれらの資産の価値を減記したり、これらの負債の価値を減記することを要求されるかもしれません。これは私たちの運営結果に悪影響を及ぼすかもしれません。

財務状況や業務成果を測定して報告する能力は、財務諸表を発表する際に得られる情報から将来のイベントの影響や結果を推定する必要がある影響を受ける。ある金融資産と負債が公正な価値で計量と報告される時、私たちは見積もり、仮説、判断を使用する。特定の資産および負債の推定値調整を記録するための公正価値および情報は、市場オファーおよび/または独立した第三者ソースによって提供される他の観察可能な情報(例えば、ある)に基づく。市場が動揺している間に、金利が大幅に上昇したり高いレベルになったり、信用利差が急速に拡大したり、流動性が不足したりする時期を含め、取引がそれほど頻繁でなくなったり、市場データがそれほど観察しにくくなったりすると、ある資産の評価が困難になる可能性がある。この場合、いくつかの資産推定値は重大な判断を必要とする可能性があり、信用の品質、流動性、金利、および他の関連する投入を含む、より大きな推定を必要とする投入および仮定を含む可能性がある。実際の結果が我々の判断や仮定と異なる場合,運営結果やキャッシュフローに悪影響を与える可能性がある.経営陣は、私たちの内部評価委員会の審査を含めて、これらの判断と仮説の流れを監視していますが、これらの流れは、私たちの判断や仮定が正しいことを保証できないかもしれません。

私たちは見積もりと仮定を使って、私たちが投資と資産保証手形のために持っている受取すべきローンの公正価値を決定します。2022年12月31日まで、私たちは公正な価値で受け取るローンは私たちの総資産の87%を占め、私たちの資産保証手形は私たちの総負債の78%を占めている。私たちが投資のために持っている受取すべきローンの公正価値は3級投入を使用して確定され、私たちの資産担保手形の公正価値は2級投入を使用して確定された。このような投入の変化は私たちの公正な価値計量に大きな影響を及ぼすかもしれない。推定値は,我々の仮定の正当性と,我々の推定手法の結果の関係を推進する予測可能性に強く依存する.また、各種の要素、例えば金利環境と信用市場の変化、平均寿命の変化、予想以上の滞納と違約レベル或いは金融市場の流動性不足は、最終的に私たちの受取ローンと資産支持手形の公正価値に影響を与える可能性がある。これらの最終価値は、経営陣の推定や仮定に基づいて決定された最終価値とは大きく異なり、業界内の他の資産や負債と比較できない方法で調整することを含む、いくつかの資産や負債の価値を調整する必要があるかもしれません。これは、私たちの運営業績に悪影響を及ぼす可能性があります。

私たちの現在の利益水準は未来に減少するかもしれない。利益のいかなる実質的な低下も私たちの経営業績に悪影響を及ぼす可能性があります。

私たちの収入の90%以上は会員に融資された利息から支払われる。金融機関や他の資金源は私たちに資金を提供し、メンバーに提供された融資元金の大部分に資金を提供し、私たちが借りた資金に利息を徴収する。もし私たちが会員に貸した金利と貸手から借金した金利との間の利差が減少すれば、私たちの純収入は減少するだろう。2020年8月以降、新たに融資を行うAPRを36%に限定した。金利は最近上昇し、上昇し続ける可能性があり、これは私たちの利息支出と資金コストを増加させ、より低い営業利益率を招く可能性がある。私たちが会員に受け取る金利と貸手に支払う金利は、私たちが資本市場に入る能力、私たちが会員に発行する融資額、製品の組み合わせ、競争、規制制限を含む様々な要素の影響を受ける可能性があります。

市場金利の変化は、私たちの業務予測と期待に悪影響を及ぼす可能性があり、インフレ、景気後退、信用市場状況、世界経済の混乱、失業、連邦政府およびその機関の財政·通貨政策など、多くの我々がコントロールできないマクロ経済要素に非常に敏感である。金利の変化と拡大している信用利差を含むコントロールできない要素は、投資のために持っている受取すべきローンや私たちの資産支援手形の公正な価値を調整する必要があるかもしれません。これは逆に私たちの経営業績に悪影響を与えたり、私たちの純収入に変動を招いたりする可能性があります。例えば、金利上昇は、私たちが投資のために持っている受取ローンの公正価値を低下させ、これは純収入を減少させるが、私たちの資産保証手形の公正価値も減少し、これは純収入を増加させる。私たちのローンと資産担保手形の期限と公正価値が異なるため、それぞれの公正価値の変化はお互いの影響を完全に相殺できない可能性があり、それによって純収入にマイナスの影響を与え、そして私たちの経営業績の変動性を増加させる。利益差のいかなる減少も、私たちの業務、運営結果、キャッシュフロー、および財務状況に悪影響を及ぼす可能性がある。私たちは現在、私たちの債務融資や私たちの融資の公平な市場推定に関連した金利リスクをヘッジしていない。

私たちのリスク管理努力は効果的ではないかもしれません。これは私たちの運営結果を損なう市場リスクに直面するかもしれません。

信用リスク、金利リスク、早期返済リスク、流動性リスク、運営リスクなどの金融リスクを効果的に識別、監視、緩和できなければ、大きな損失を招く可能性があり、私たちの業務運営は中断される可能性があります。私たちのリスク管理政策、プログラム、モデルは、私たちが直面しているすべてのリスクを識別し、私たちが確定したリスクを軽減したり、将来発生する追加リスクを識別するのに十分ではないかもしれません。

私たちの融資構造の変化と私たちが提供する製品の発展に伴い、私たちのリスク管理戦略は常にこれらの変化に適応しているわけではないかもしれない。私たちがリスクを管理するいくつかの方法は、観察された歴史的市場行動と経営陣の判断に基づいている。私たちがリスクを管理する他の方法は、市場、会員、または私たちが公開または他の方法で得ることができる他の事項に関する情報の評価に依存する。広範かつ多様なリスクモニタリングとリスク緩和技術を採用しているが,これらの技術やその応用に伴う判断は,個々の経済·財務結果やこれらの結果の時間を予測することはできない。もし私たちのリスク管理努力が無効であれば、私たちは損失を受ける可能性があり、私たちの業務、財務状況、運営結果を損なうかもしれません。

私たちは私たちの業務の多くの側面を管理するためにモデルに広く依存している。もし私たちのモデルがエラーや無効を含んでいたら、私たちの業務は不利な影響を受けるかもしれない。

私たちは会員を誘致し、私たちの信用製品の中で信頼を確立する能力は、会員の信用と違約の可能性を効果的に評価する能力に大きく依存する。潜在会員に信用を提供するかどうかを決定する際に、私たちは、第三者代替データ、信用局データ、申請データ、および私たちのメンバーの一定期間の表現を監視することによって得られた信用経験を用いて構築された統計モデルである私たちの独自の信用リスクモデルに大きく依存する。これらのモデルは,機械学習のような人工知能の形式を用いて構築されている.もし、私たちの信用リスクモデルがプログラミングまたは他のミスによって、私たちのメンバーの信頼または彼らがローンを返済する能力を十分に予測できない場合、または潜在的なメンバーに関連する任意の部分情報が正しくない、不完全または時代遅れである場合(詐欺、不注意、または他の理由によっても)、私たちのシステムは、そのようなエラー、不正確または不完全、または本明細書に記載された信用決定プロセスの任意の他のコンポーネントが失敗した場合、予測されたローン損失よりも高い融資損失を経験する可能性がある。また,我々の信用リスクモデルで使用されている何らかの第三者データにアクセスできない場合や,そのようなデータへのアクセスが制限されている場合には,潜在的なメンバを正確に評価する能力が影響を受ける可能性がある.私たちが第三者から受け取った会員の信用やその他の情報も正確ではないかもしれませんし、会員の信用を正確に反映できない可能性があり、これは私たちのローン定価と審査プロセスに悪影響を与え、融資定価のミス、ローンの承認が正しくない、あるいはローンを拒否する可能性があります。さらに、これらの情報は、常に完全で、最新で、または適切に評価されているわけではないかもしれない。したがって、これらの方法は将来のリスク開放を予測できない可能性があり、未来のリスク開放は歴史指標または既存の情報表示のレベルよりも著しく大きい可能性がある。

我々は、評価、定価、コレクション管理、マーケティング目標モデル、詐欺予防、流動性および資本計画、ダイレクトメールおよび電話販売、ならびに貯蓄および投資アルゴリズムを含む、ビジネスの他の態様では、推定値、定価、コレクション管理、マーケティング目標モデル、詐欺予防、流動性および資本計画、および貯蓄および投資アルゴリズムを含む当社の信用リスクモデルおよび他のモデルへの依存は、実際には、モデルを構築、解釈、または使用する際にエラーまたは不正確な仮定(仮説を適切に更新できなかったことを含む)を含む多くの理由で証明される可能性がある。私たちは、私たちのデジタル銀行プラットフォーム、私たちの開発または運営経験が限られていること、および新しい地理的位置を含む、私たちの信用リスクモデルと他のモデルに依存して新しい製品やサービスを開発し、管理します。私たちの仮定は不正確かもしれないが、私たちのモデルは多くの理由で予想されるように予測性を持っていないかもしれない。特にそれらはマクロ経済状況、信用市場の変動と金利環境、および人間の行動などの本質的に予測困難と私たちが制御できない事項に関連することが多く、それらはしばしば複数の従属変数と独立変数と要素の間の複雑な相互作用に関連するからである。特に,我々の推定モデルの全体的な正確性が検証されても,推定値は我々の仮定の正当性や駆動モデル結果の関係の予測可能性に強く依存する.我々のモデルにおける誤りや不正確さは重大である可能性があり,業務を管理する際に誤りや次善の決定を下す可能性がある.

さらに、私たちが融資を受けるための任意のモデルやツールを開発、検証、または実施する際にエラーがあれば、私たちはこれらの融資を証券化したり、投資家に売却したりすれば、これらの投資家はより高い延滞と損失を経験するかもしれない。もし私たちがこのようなミスのために売却されたローンの特徴を歪曲すれば、私たちはまたこのような投資家たちに責任を負うかもしれない。また、マクロ経済要素、監督管理機関の政策行動、他の機関の融資や引受過程で使用されるデータの信頼性により、私たちのメンバーのローンの未来の表現は過去とは異なる可能性がある。過去の経験が私たちの保証手続きの発展に影響を与え、未来の事件と一致しないことが証明されれば、延滞率や融資損失が増加する可能性がある。私たちのモデルやツールのミスや損失率を効果的に予測できないことも、投資家への融資の売却や、私たちの倉庫や他の債務ツールから借金を引き出す能力を抑制する可能性があり、これは新たなソース成長を制限し、私たちの財務業績を損なう可能性があります。また、人工知能の使用は比較的新しく、規制の枠組みが変化しており、依然として不確定である。これに基づく否定的な規制や大衆監視は、私たちの業務と名声に悪影響を及ぼす可能性がある。

私たちの経営業績と財務状況は経済状況や他の私たちがコントロールできない要素の悪影響を受けてきました。

歴史上、肝心なマクロ経済状況はずっと私たちの業務、経営業績、財務状況に影響を与えており、将来もそれに影響を与える可能性がある。悪い経済状況は私たちの信用製品に対する需要と使用を減少させ、会員が私たちの借金を支払う能力と意志に不利な影響を与え、延滞、破産、輸出を増加させ、私たちのローンの公正な価値にマイナスの影響を与えた。それらはまた私たちが正確な信用評価やローン決定を下す能力に影響を及ぼすかもしれない。その多くの要素は、全体的な経済状況や見通し、失業率レベル、住宅市場、移民モデルと政策、エネルギーコスト、インフレ、政府閉鎖、遅延還付、資本市場の変動または中断、金利の変化、自然災害、戦争行為、テロ、流行病または不利な衛生発展、社会不安と災害などの事件を含む、私たちがコントロールできない要素である。米国は最近、歴史的に高いインフレ水準を経験しており、これは私たちの支出を増加させ、私たちの借り手がローンを返済する能力に悪影響を及ぼす可能性がある。また、米国は深刻な労働力不足を経験しており、これは逆に競争力のある賃金環境を創出し、従業員の報酬をさらに増加させる可能性がある。FRBは2022年3月から2022年12月まで、連邦基金金利の目標区間を7回引き上げ、目標区間をさらに引き上げてインフレを下げるのに適していると予測している。インフレと金利のさらなる不利な変化は、消費者や商業自信にマイナスの影響を与え、経済および私たちの業務や経営業績に悪影響を及ぼす可能性がある。私たちは、私たちの経済状況の予測、私たちの信用リスクの評価と監視、そして私たちのリスクに基づく価格設定、適切な融資保証、融資延滞管理、販売率によって、私たちの業務や財務業績に悪影響を及ぼすことを防止するのに十分か、または十分に、信用リスクを緩和する努力を保証することはできません

私たちの業務の増加と私たちが提供する製品とサービスの増加に伴い、私たちは引き続き大量の資金を投入するつもりで、私たちは私たちのより高い運営費用を相殺するのに十分な収入を生むことができないかもしれません。2022年12月31日までの1年間に、7770万ドルの純損失を記録しました。主な原因は、営業権の減価、運営費用の増加、利息費用の増加、公正価値の純減少です。我々の業務は新冠肺炎疫病の悪影響を受け,2020年12月31日までの年度で4,510万ドルの純損失を記録した。2017年前、私たちも純損失を経験した

2023年2月9日、企業従業員の10%削減を含む一連の措置を講じて運営を簡素化することを発表した。これらのコスト低減努力は、私たちの業務目標を達成する能力を妨害することを含む、予測不可能な方法で私たちに悪影響を及ぼすかもしれない;私たちの業務運営のあらゆる面を効果的に管理する能力に挑戦すること;私たちと業務を往来する既存および潜在的な従業員、サプライヤー、パートナー、および他の第三者の懸念を引き起こすこと、および他の重要な従業員の離職の可能性を増加させることは、すべて私たちの業務に悪影響を及ぼす可能性がある。私たちが運営コストの削減と運営簡素化に重点を置き続けるにつれて、私たちの計画も変わるかもしれません。このような行動は私たちが現在推定している時間よりも長い時間を必要とするかもしれないし、私たちは求めている費用効果を達成できないかもしれない。

私たちが信用製品を持っているメンバーは、ますます悪化する経済状況の特に負の影響を受ける可能性があり、これはこれらのメンバーに財務圧力を与え、融資の違約やログアウトを招く可能性がある。さらに、重大な医療費、離婚、死亡、または私たちのメンバーに影響を与える他の問題は、私たちのメンバーがローンを返済する意欲や能力に影響を与える可能性がある。我々の業務は現在主に消費融資に集中しているため、より多様な融資組合を持つ会社よりも、米国の消費信用特有の変動やリスクの影響を受けやすい。もし私たちの会員が私たちが直接持っているべきローンを滞納したら、私たちは元金と期待利息を損失します。ローン金利がそれに応じて増加しない場合には、私たちのサービスコストも増加する可能性があります。

消費者の自動車需要の低下や、担保個人ローンを返済していない車両価値の低下は、個人ローンを担保する担保カバー範囲を弱め、違約が発生した場合に損失額を増加させる。中古車在庫の大幅な増加は、回収車両の販売価格を下げたり、これらの車両の販売時期を延期したりする可能性もある。したがって,個人ローンを担保した車両が中古車オークション市場が低迷した場合に回収されると,このような車両の販売収入は予想を下回る可能性があり,損失が予想よりも高くなる可能性がある.

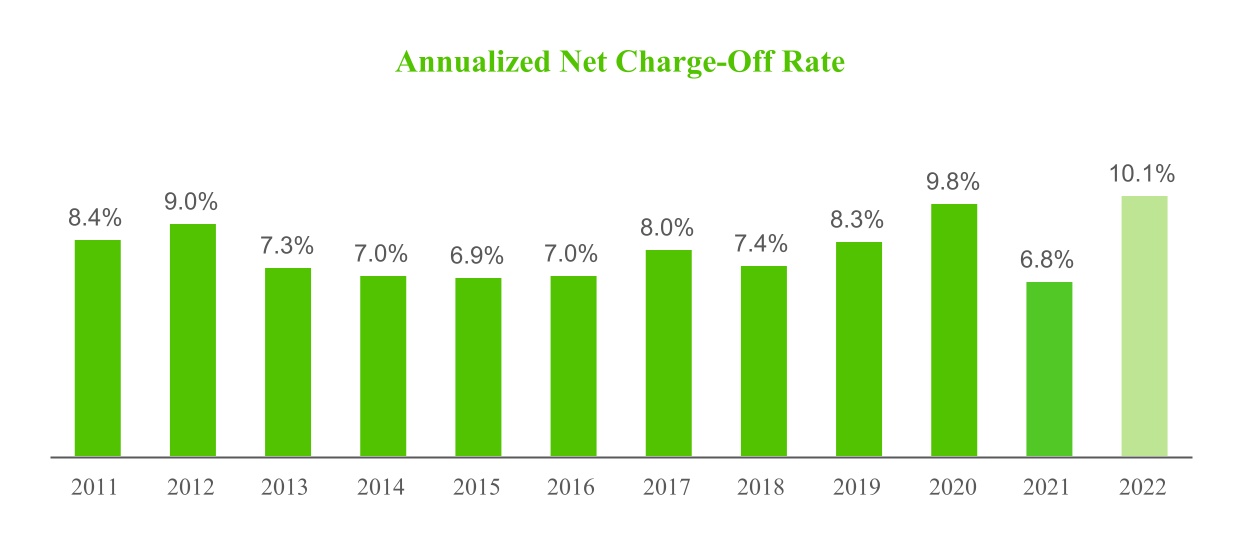

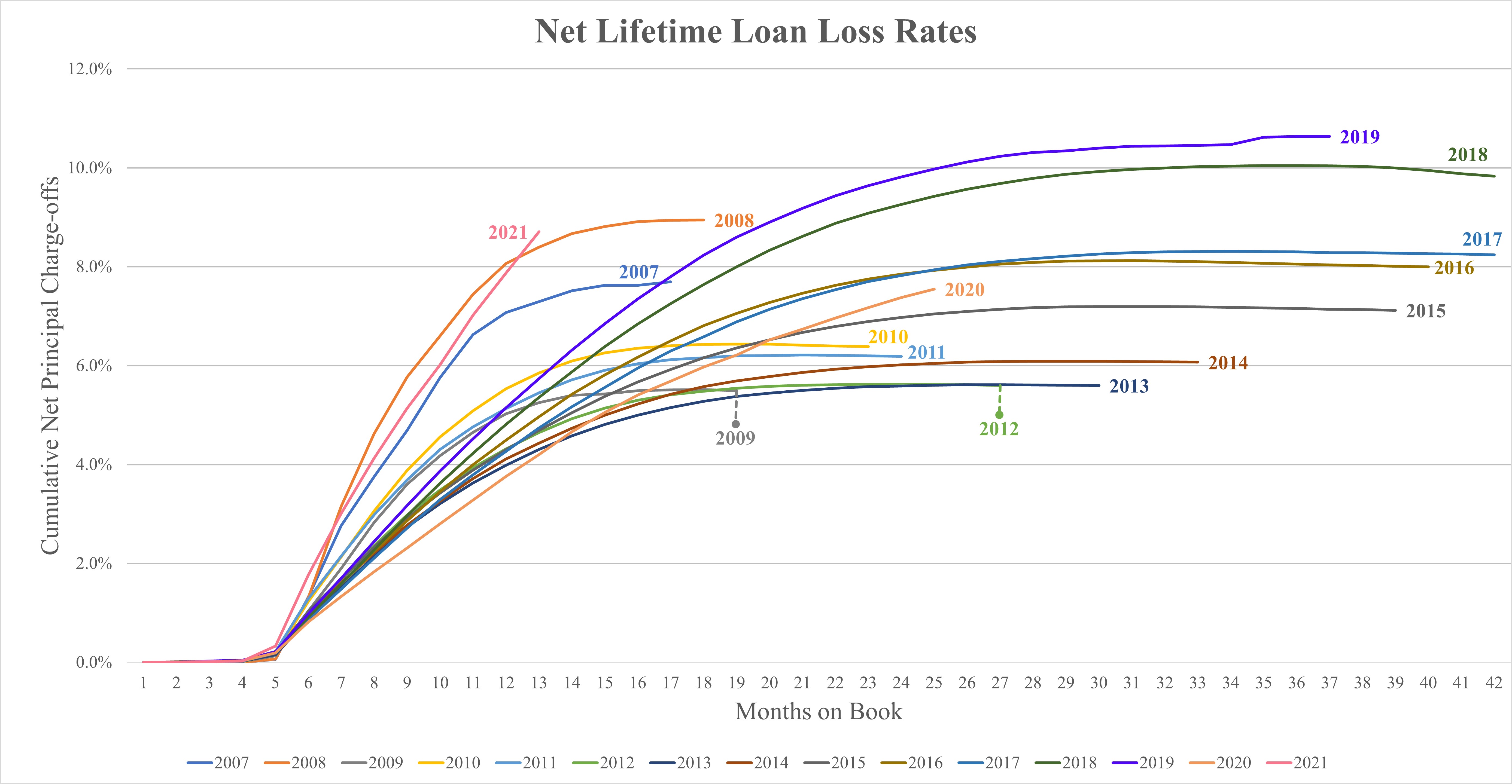

もし私たちが会員に発行したローンを受け取って返済できなければ、私たちの純売上率は予想された損失率を超える可能性があり、私たちの業務と経営業績は損害を受ける可能性があります。

私たちの無担保個人ローンとクレジットカードの売掛金は、私たち全体のポートフォリオの大部分を占めています。それらはいかなる担保でも保証されず、第三者保証や保証もなく、いかなる方法でもいかなる政府当局の支持も得られません。したがって、会員たちがどんな理由でもこのようなローンを返済したくない場合、私たちはこれらのローンを受け取る能力が限られている。

私たちが融資に十分なサービスを提供する能力は、顧客サービスと従業員を適切に発展させ、適切に訓練する能力に依存し、私たちは融資数の増加に伴いサービス能力を拡張する能力、会員が約束を破った時に彼らに連絡する能力、および技術サービスを利用してローンの借金を回収する能力に依存する。さらに、私たちの顧客サービスおよび入金者は、彼らの機能を達成することができるように、十分な情報技術、電話、およびインターネット接続を維持することに依存します。疫病が発生して以来、私たちのほとんどの連絡センターのスタッフは遠隔で働いていて、私たちはこのような方法で連絡センターを運営し続けます。もし私たちの連絡センター運営がどんな理由でも制限されれば、私たちの収集活動の有効性が低下する可能性がある。

2021年11月、私たちは、私たちがこのように自分の債務を回収している債権者には適用されない当時発効していたCFPB債務回収ルールF規則に規定されている償還制限のいくつかの条項を自発的に実施した。削減策の影響を正確に見積もることができなければ、違約ローンを回収する努力の有効性が影響を受ける可能性がある。また、2020年8月には、未解決の少額請求裁判所の届出書類を却下し、すべての新しい法律引受行動を一時停止することを含む少額請求届出のやり方を変更した。私たちは私たちの法的手続きを一時的に中断して、未来に回復するかもしれない。もし私たちが深刻な延滞ローンのメンバーに接触し、延滞ローンを取り戻すために他の方法を採用できなければ、私たちが滞納ローンを追跡する努力の有効性は影響を受ける可能性がある。私たちの純資産率はローンの回収性に依存するため、ローンを返済できないメンバーの数が意外に大幅に増加したり、未返済ローン元金が増加したりする場合には、私たちの収入や経営業績が悪影響を受ける可能性がある。しかも、個人無担保ローンとクレジットカード債務は通常破産時に返済することができる。私たちが破産訴訟で債務返済に成功したメンバー数が意外に大幅に増加すれば、私たちの運営業績は悪影響を受ける可能性がある。

私たちは私たちの生涯ローン損失の推定を私たちが投資のために持っている受け取るべきローンの公正価値計量に含まれている。この評価過程は歴史や他の客観的な情報を用いているが、融資の分類および融資損失と公正価値の予測と決定は、経験と判断に基づく主観的評価にも依存する。新冠肺炎疫病の前例のない性質とその経済への影響を考慮して、予測のための主観的評価と判断の数は大幅に増加し、直接対応する歴史データセットがないためである。私たちが公正な価値を決定する方法は、会計基準アセンブリ820および825における指示に基づいており、私たちの歴史的損失経験に部分的に基づく。もし会員行為が経済状況によって変化し、経済状況とその他の入金能力に影響する要素がどのように私たちの生涯ローン損失の推定に影響するかを予測できない場合、私たちが公正価値で計算した受取べきローンの公正価値は減少する可能性があり、これは純収入を減少させるだろう。私たちの公正価値の計算は見積もりであり、これらの見積もりが正確でなければ、私たちの運営結果は不利な影響を受けるかもしれない。州監督管理機関と連邦監督管理機関は私たちの公正価値の計算を監督しないし、伝統的な銀行とは異なり、私たちは銀行監督機関による私たちの損失推定或いは公正価値計算の定期的な審査を受けない。また、我々の債務融資には違約トリガ要因が含まれているため、損失の予測要因として、違約や損失の増加は、債務融資を得る機会を減少または終了させる可能性がある。

私たちの四半期業績は大幅に変動する可能性があり、私たちの業務の基本的な表現を完全に反映できないかもしれません。

私たちの四半期運営結果は未来に大きな差があるかもしれないが、私たちは公正価値オプション及び新冠肺炎疫病の絶えず変化と不確定な持続時間などの要素を選択したため、私たちの運営結果に対する期日ごとの比較は意味がないかもしれない。したがって、どの四半期の業績も必ずしも未来の表現を暗示しているとは限らない。四半期の財務業績は変動する可能性があります

様々な要因の影響を受け,その中のいくつかの要因は我々が制御できないため,我々の業務の基本的な表現を完全に反映できない可能性がある.私たちの四半期の財務業績の変動を招く可能性のある要素は以下の通りです

•融資額、製品、融資の組み合わせ、そして私たちの融資ルート

•ローンの事前返済の数量と程度

•私たちの直販や他のマーケティングルートの有効性は

•私たちには信用リスクモデルの有効性があります

•新製品と供給ルートのタイミングと成功

•メンバーの買収、新製品やサービスの開発、当社の業務、運営、インフラの維持と拡大に関する支出を含む運営費用および資本支出の額と時間

•純販売率

•貸借対照表上の資産および負債の公正価値を調整する

•私たちは訴訟や規制法の執行努力(またはその脅威)や私たちの産業に普遍的な影響を与える努力に参加している

•私たちの業務に影響を与える法律法規の変化

•私たちの貸借コストと資本市場に入る機会;

•全体的な経済、工業と市場状況は、経済減速、衰退、金利とインフレ率の上昇及び信用市場の引き締めを含む。

しかも、私たちはローンの需要に対して明らかな季節性を持っており、第1四半期の需要は通常低い。季節的な減速は主に第4四半期の休暇前後のローン需要の旺盛さと、私たちのメンバーが第1四半期に利用可能なキャッシュフローが一般的に増加したためであり、税金還付から受け取った現金を含み、これは彼らの借金需要を一時的に減少させた。私たちの成長は私たちの全体的な財務業績の季節性を隠していますが、将来私たちの運営業績はこのような季節的な影響を受け続けることが予想されます

持続的な新冠肺炎疫病はすでに私たちの業務と運営結果に不利な影響を与え続ける可能性がある。

新冠肺炎疫病及び各国政府と私営企業が疫病に対応するために取った健康と安全措置は、全世界の経済活動と消費者行為に重大な影響を与え、そして引き続き経済不確定性をもたらした。労働者不足、サプライチェーン問題、インフレ圧力、ワクチンと検査要求、新変種の出現及び回復とその後の制限及び衛生と安全に関連する措置を取り消し、新しい変種の出現に対応し、過去に発生し、未来にも発生する可能性がある。2020年から2022年まで、私たちは新冠肺炎の影響を受けた会員に支払い減免オプションを提供し、困難な計画、支払い免除計画、滞納金の免除、その他の借り手の宿泊を含む。将来、私たちは追加的な支払い減免オプションを提供し、連邦緊急事態の終了時にいくつかのオプションの提供を停止するかもしれない

私たちは、既存または未来の変異体、または他の公衆衛生危機を含む、全世界または地域の新冠肺炎が息を吹き返す将来の経路または影響を予測することができない。衛生流行病や新冠肺炎を含む大流行による長時間の中断は私たちおよび私たちのメンバー、サプライヤー、パートナーにマイナス影響を与える可能性がある。

わが社や業界に対する否定的な宣伝や大衆の見方は、私たちの名声、業務、運営結果に悪影響を及ぼす可能性があります。

消費ローン条項、独自の信用リスクモデルの有効性、プライバシーおよびセキュリティ実践、開始、マーケティング、サービスおよび収集、人工知能の使用、および他のビジネス実践または計画、訴訟、規制適合性およびメンバーの経験を含む当社の業界または会社の負の宣伝については、不正確であっても、私たちの名声や私たちのブランドやビジネスモデルへの信頼に悪影響を与え、または私たちのビジネス実践の変化をもたらす可能性があります。私たちは定期的にメディアや消費者権益擁護者と接触しており、過去と未来は私たちの業務慣行や政策を修正することで質問に答え、私たちの使命とよりよく一致するかもしれない。私たちは質問に答えたにもかかわらず、いくつかのメディアと消費者権益擁護者は、私たちが修正した過去のやり方を選択し、強調し続けた。ソーシャルメディアの急増は否定的な世論が私たちの名声と業務に影響を及ぼす可能性を増加させるかもしれない。私たちの名声は新しい会員を誘致し、既存の会員を維持するために非常に重要だ。私たちは良い名声を持ち、会員に卓越した体験を提供すると信じていますが、会員と良好な関係を維持していく保証はありません。

さらに、否定的な見方は、私たちがより多くの制限的な法律法規によって制限され、調査、法執行行動、そして訴訟を受ける可能性があるかもしれない。法律が変化すれば、私たちのどんな製品や私たちのマーケティングやサービスに影響を与えるか、あるいは私たちがこのような調査、法執行行動、訴訟の対象になれば、私たちの財務状況や運営結果は不利な影響を受けるだろう。新製品への参入、および銀行業務または新たな開始チャネル、例えば銀行パートナーシップや他のパートナーシップへの参入は、負の宣伝をもたらすか、または追加の審査を招く可能性がある。

私たちの名声に対する損害はまた、従業員または元従業員の不当な行為、アウトソーシングサービス提供者の不適切な行為、またはその他を含む多くの他のソースから来る可能性がある取引相手私たちまたは私たちのパートナーは、サービスおよび品質の最低基準、および会員情報およびコンプライアンス障害およびクレームの保護不足を達成できませんでした。コミュニティ開発金融機関(CDFI)としての認証を保つことができなければ、私たちの名声も損なわれる可能性がある。

私たちの高技能従業員に対する競争は非常に激しく、私たちは私たちの業務成長を支援するために必要な従業員を引き付け、維持することができないかもしれない。

ますます多くの会社が遠隔あるいは混合作業手配を提供することに伴い、高技能人材、特に工事とデータ分析者の競争は全国的に極めて激しく、かつ引き続き激化する可能性がある。私たちは、特に私たちの成長戦略を追求する際に、多くの分野で合格者を探し、採用する困難に直面し続けることを経験し、予想している。人を招くことができないかもしれません

このような人々の賃金水準を維持することは私たちの既存の賃金と賃金構造と一致する。私たちと競争する多くの会社は私たちよりも多くの資源を持っており、より魅力的な雇用条件を提供できるかもしれない。特に、応募者、特にハイテク業界の応募者は、その仕事に関連する任意の株式の価値を得る可能性があることを考慮することが多いため、私たちの株価が大幅に変動したり、さらに下落したりすることは、私たちの採用戦略に悪影響を及ぼす可能性がある。また、米国の移民政策の変化や、公衆衛生危機により感染症への接触を制限するための隔離または他の予防措置が必要であるため、世界旅行の制限は、人材の募集および/または維持能力を制限する可能性がある。2023年2月、私たちは会社の10%のリストラを発表した。この減少は新しい人材を誘致、維持、採用することをより困難にする可能性がある。私たちが適切な人材を誘致し、維持することができなければ、私たちの業務経営や企業戦略を実現する能力に悪影響を及ぼす可能性がある

また、私たちは従業員の訓練に多くの時間と費用を投入し、これは彼らが彼らの競争相手を募集することを求める価値を増加させた。もし私たちが私たちの従業員を引き留めることができなければ、私たちは彼らの後継者の募集と訓練に巨額の費用を発生する可能性があり、私たちのサービスの質と私たちのメンバーにサービスを提供する能力は不利な影響を受ける可能性がある。

もし私たちがどんな重要な管理者のサービスも失ったら、私たちの業務は影響を受けるかもしれない。

私たちの未来の成功は私たちの重要な管理者たちの持続的なサービスと表現に大きく依存する。このような従業員たちに対する競争は非常に激しく、私たちは重要な人員を代替し、吸引し、維持することができないかもしれない。私たちは私たちの高級管理チームのすべての会員たちに重要な人物保険を提供しているわけではない。私たちの高度な管理チームまたは重要なチームのメンバーのサービスを失うこと、および彼らのいずれかを交換する過程、または必要に応じてより多くの合格者を引き付けることができず、これらすべては大量の時間と費用に関連し、私たちの業務を損なう可能性がある。

私たちの成功と未来の成長は私たちのブランドとマーケティング努力にかかっている。

もし私たちのマーケティング努力が成功しなければ、あるいはもし私たちがブランドマーケティング活動を展開する上で成功しなければ、私たちは会員を誘致し、維持し、新しい戦略パートナーを誘致し、業務を発展させる能力はマイナス影響を受けるかもしれない。将来、私たちは私たちのマーケティングのために大量の資源を投入し続けるつもりです。特に私たちのブランドを発展させる時に。もし私たちの既存のどのマーケティングチャネルもそれほど有効でなくなった場合、これらのチャネルのいずれかを継続して使用することができなければ、これらのチャネルを使用するコストが大幅に増加する場合、または、私たちが提供する追加の製品またはサービスの使用を含む、コスト効果のある方法で新しい会員を引き付けることができない場合、または既存の会員の活動を増加させることができないかもしれない。私たちが開始した信用製品の規模、価値または総数、または他の製品の選択と使用を増加させることで、私たちのマーケティングコストを回収することができなければ、これは私たちの業務、財務状況、運営結果、および見通しに実質的な悪影響を及ぼす可能性がある。

私たちはデジタル買収のすべての予想されるメリットを実現できないかもしれませんが、合併やこれらのメリットの実現時間は予想よりも長いかもしれません。

OportunとDigitのプラットフォーム,製品,サービスを組み合わせることで,顕著な利点と相乗効果が実現できると信じている.私たちが業務を統合し、期待される利益と相乗効果の実現を求めていくにつれて、私たちは引き続き多くの注意と資源を投入して、私たちの業務実践と運営をうまく調整する必要があり、これは両社の業務を混乱させる可能性があります。買収のすべてのメリットは、予想される成長機会を含めて、予想されたように実現されないかもしれないし、予期された時間枠内で実現されないかもしれない、あるいは全く実現されない可能性がある。買収を実現できなかった予想収益は私たちの経営業績或いはキャッシュフローに不利な影響を与える可能性があり、1株当たりの収益の希釈、買収のいかなる付加価値効果を減少或いは延期し、そして私たちの普通株価格にマイナス影響を与える可能性がある。

いかなる買収、戦略投資、新規事業への参入、合弁企業、資産剥離、その他の取引は、戦略目標を達成できず、私たちの持続的な運営を混乱させ、あるいは運営困難、負債、支出を招き、私たちの業務を損害し、私たちの運営結果にマイナスの影響を与える可能性がある。

私たちの成功は私たちの業務を発展させる能力にある程度かかっているだろう。場合によっては、内部開発ではなく、補完業務や技術を買収することで実現することにすることができます。適切な買収候補を決定することは困難で、時間がかかり、高価である可能性があり、私たちは確定した買収を成功させることができないかもしれない。私たちは以前に買収したことがあり、将来的には補充資産や業務を買収することも可能だ。買収に直面しているリスクは

•管理時間と重点を私たちの業務を運営することから買収統合課題に対応することに移します

•中国の財政資源を利用して期待どおりの利益を達成できない可能性のある買収や投資を行う

•買収された技術、製品、またはビジネスは、予想される収入、利益、生産性、または他の利益レベルを達成できない

•技術、製品開発、販売、マーケティング機能を調整し、行政システムを統合する

•買収された会社のメンバーを私たちのシステムに移行させます

•買収された会社の従業員を保留する

•既存の監督管理機関の中で良好な地位を維持すること、あるいは任意の必要な承認を得ること、新しい監督機関の監督を受け、買収された業務を監督することを含む監督リスク

•買収は株式証券の希釈発行や債務の発生を招く可能性がある

•買収された会社の従業員を私たちの組織に統合することに関する文化的課題

•買収前に有効な制御プログラムおよび政策の企業が制御プログラムおよび政策を実施または改善する必要がない可能性がある

•このような取引で得られた融資または無形資産または他の資産の潜在的なヒットは、特定の時期の私たちの経営業績に悪影響を及ぼす可能性がある

•特許及び商標侵害クレーム、違法行為、商業紛争、セキュリティホール及び事件、税務責任及びその他の既知及び未知の責任を含む被買収会社の買収前の活動責任;

•私たちに不利な条項、知的財産権の許可または放棄、または私たちの責任リスクを増加させることを要求する契約義務を負う;

•買収された会社に関する訴訟、クレーム、または他の責任。

これらのリスクや将来の買収や投資で遭遇する他の問題を解決できず、これらの買収や投資の期待収益を実現できず、予期しない債務を発生させ、全体的に業務を損なう可能性があります

詐欺活動は、私たちの業務、ブランド、名声に悪影響を及ぼす可能性があり、詐欺リスクを低減するための措置を継続することが求められています

第三者は、詐欺を実施しようとし続ける可能性があると予想しており、他にも、信用製品を詐欺的に取得したり、盗まれた身分や個人情報を用いて架空の口座を作成したり、盗難金融商品を利用して取引を行ったりする可能性があり、第三者は、実物取引では不可能である可能性がある往々にして発見されにくい乱用計画や詐欺攻撃への参加を求める可能性もある。これらのリスクに関連するリスクには,資金盗難や他の通貨損失が含まれており,迅速に発見できなければ,これらの損失の影響が悪化する可能性がある。詐欺活動は詐欺活動が発生してから長い間発見される可能性があり、その深刻さと潜在的な影響は発見されてから長い間完全に解明されていないかもしれない。詐欺や乱用行為のリスクを検出·低減する措置は複雑であり、継続的な監視と強化が必要であり、詐欺の検出と予防、特に新たで進化していく詐欺形態や新たな製品供給や拡大に関連する詐欺については無効である可能性がある。もしこのような措置が成功しなければ、私たちの業務は実質的な悪影響を受けるかもしれない。

我々は努力したにもかかわらず、詐欺的または他の悪意のある活動および人為的エラーまたは汚職の可能性は完全には除去できず、私たちのネットワークおよび制御環境以外の個人移動および計算装置のますますの使用を含む新技術の配備に従って発展するだろう。しかも、私たちの製品とサービスを増加させることは、私たちが今まで経験したことのない詐欺活動の機会をもたらすかもしれない。多くの変化する詐欺計画と私たちの製品やサービスの乱用は、私たちに大きなコストと責任を負わせ、私たちの業務のやり方を変更することを要求し、私たちに巨大な救済コストを発生させ、メンバーが私たちの製品やサービスに対する信頼を失ったり、使用を減らしたり、私たちの名声やブランドを傷つけ、経営陣の業務への注意を移し、訴訟(集団訴訟を含む)を招き、より厳しい規制審査と可能な規制調査と介入を招き、これらはいずれも私たちの業務に重大な悪影響を及ぼす可能性がある。

セキュリティホールと事件は私たちの名声を害し、私たちの運営結果に悪影響を与え、私たちに責任を負わせるかもしれない。

私たちが会員の名声と能力を引き付け、維持し、サービスする能力は、私たちの技術インフラと、私たちが運営に使用している第三者インフラの信頼できる性能と安全性に依存します。これらのシステムは、地震、悪天候条件、その他の自然災害、テロ、痴漢従業員、停電、電気通信故障、ネットワークセキュリティリスクなどの要因によって破壊または中断される可能性がある。我々は、機密情報を取得すること、データを破壊すること、サービスを中断または低減すること、私たちのシステムの完全性および利用可能性を脅かすこと、分散拒否サービス攻撃、社会工学、セキュリティホールおよびイベント、ならびに他の浸透、リーク、または他の同様のイベントを取得する可能性がある実際的または許可されていないアクセス、情報の不適切な処理または乱用、コンピュータウイルスまたはマルウェア、ならびにネットワーク攻撃の対象になり続けるであろう。我々の業務の自動化の性質は,我々をハッカー攻撃の魅力的な目標とする可能性があり,コンピュータマルウェア,物理や電子侵入,中断のような攻撃を受けやすい可能性がある.また、当社と当社の多くの連絡センター従業員のための遠隔勤務手配を採用することは、消費者や従業員のプライバシー、ITセキュリティ、電子振込やその他のオンライン活動の増加による詐欺懸念の増加を招く可能性があります。データ漏洩および他のネットワークセキュリティイベントがますます一般的になるにつれて、地政学的衝突中に国家がサポートするネットワークセキュリティ攻撃の激化、例えばウクライナの持続的な衝突、不正なアクセスを得るためのネットワークセキュリティ攻撃のための技術、情報技術システムを麻痺または破壊させる技術がしばしば変化する。私たちは産業範囲の抜け穴を見て見続け、このような抜け穴は私たちまたは他の側のシステムに影響を及ぼすかもしれない

私たちはまた、サプライヤー、支払い処理業者、および彼らとの合意のために機密情報にアクセスできる他の当事者を含む、間接技術、ネットワークセキュリティ、および私たちとの業務往来、または私たちがそれに依存して、私たちの業務活動を促進または支援するメンバーおよび他の第三者に直面しています。銀行パートナーシップを使用することは、私たちと任意のパートナーの情報技術インフラとの相互作用と、私たちの間でメンバー情報を共有することによって生じる追加の情報セキュリティリスクにさらされるかもしれません。私たちは、私たちまたは私たちのシステムとネットワーク、または私たちと業務が取引されているいかなる第三者のシステムおよびネットワークが破られていないか、または私たちのいかなるシステムおよびネットワークを破壊または中断させる可能性のある利用可能な欠陥やエラーを含まないかを保証することはできません。当社の従業員、請負業者、第三者サプライヤー、ビジネスパートナー、または悪意のある第三者の不注意または故意の行為は、潜在的な抜け穴を利用する可能性があります

私たちは、私たちと業務往来のある第三者が、第三者へのプライバシー、秘密保持、またはデータセキュリティに関連する法律または他の義務を履行できなかったか、または私たち、私たちの第三者プロバイダまたはパートナーに影響を与えるいかなるセキュリティホールも、政府の調査、法執行行動、規制、罰金、訴訟、または提唱団体または他の人の私たちに対する公開声明をもたらす可能性があります。さらに、データセキュリティ事件は、第三者が私たちに信頼を失ったり、私たちが違反したという第三者のクレームを受ける可能性があります

プライバシーや守秘に関する義務。会員または他の人は、セキュリティホールまたは他のイベントが私たちに影響を与えていると考えており、セキュリティホールや他のイベントが私たちまたは私たちの第三者プロバイダまたはパートナーに影響を与えていなくても、私たちの名声を損なうことを含む、私たちに任意またはすべての前述の影響を与える可能性がある。安全不足に対する見方であっても、私たちの名声を損なう可能性があり、私たちのメンバーを誘致し、維持する能力にマイナスの影響を与える可能性がある。

我々は,セキュリティホールや他のセキュリティ関連イベントの検出と防止に大きなコストが発生し,将来の脆弱性やイベントを防止するために我々のシステムやプロセスを改善していくにつれて,我々のコストが増加すると予想される.不正アクセス、アクセスまたは使用、アクセス、紛失、腐敗、開示、または他の方法で私たちのデータを処理する事件は、私たちの業務を混乱させる可能性があります;私たちの名声を損なう可能性があります;適用された連邦および/または州が通知法律と外国同等の法律に違反するように強要する;私たちを訴訟、規制調査および監視または強制的な是正措置の影響を受けさせ、データベースの内容の正しさを確認すること、または個人情報のプライバシーおよび安全を保護する法律および契約義務を含む法律および契約義務の下の責任を負わせることを要求します。これは、私たちがこの事件を処理し、さらなる違反や事件を防止するために努力するコストを増加させ、重大な法的および財務的リスクおよび/または名声被害をもたらす可能性がある。セキュリティホールに関するこのような強制的な開示は費用が高く、一般的な否定的な宣伝につながることが多い。

私たちは、第三者と合意された任意の合意における任意の責任制限条項が実行可能または十分であるか、または他の方法で任意の特定のネットワークセキュリティクレームに関連する任意の責任または損害から私たちを保護することを保証することはできない。私たちは特定の安全とプライバシーの損害をカバーするミス、漏れ、そしてネットワーク責任保険を保有している。しかし、私たちの保険が経済的に合理的な条項で提供され続けるか、1つ以上の多額の請求を十分な金額でカバーするか、または保険会社が未来のクレームを保証することを拒否しないということは確認できない。私たちが提起した1つ以上の多額のクレームに対する成功主張 利用可能な保険範囲を超える保険、または私たちの保険証書が変化し、保険料の増加または大量の損害賠償額または共同保険要件の実施を含めて、私たちの業務および財務状況に悪影響を及ぼす可能性があります

私たちの小売店はまた実体会員ローン文書を処理して、その中には私たちの会員に関する機密情報が含まれていて、財務と個人身分情報を含みます。我々は実物記録を小売店以外の異なる記憶位置に保存する.私たちの小売場所または他の記憶場所からの会員情報およびデータの紛失または盗難、または他の無許可アクセスまたは使用は、追加の規制審査、可能な民事訴訟、および可能な財務責任および損失に直面させる可能性があります

当社のコンピュータシステムおよび重要な第三者プロバイダの任意の重大な中断は、当社のウェブサイト、アプリケーション、製品、またはサービスの利用可能性を損なう可能性があり、または他の方法で当社のビジネスを損なう可能性があります。

私たちが製品とサービスを提供し、他の方法で私たちの業務を運営し、適用される法律を遵守できるかどうかは、当社のコンピュータシステムと第三者データセンター、および第三者プロバイダの効率的かつ断続的な動作に依存します。システムまたはソフトウェア障害、自然災害、悪天候条件、衛生流行病または流行病、テロ、ネットワーク攻撃、コンピュータウイルス、物理または電子侵入、技術エラー、内部脅威、停電、または他の事件に起因するサービス中断にいつでも遭遇する可能性がある第三者プロバイダおよびパートナーによって提供されるシステムを含む、我々のコンピュータシステム。このようなイベントは、私たちのローンにサービスを提供する能力、ローン申請を処理し、私たちのメンバーにデジタル銀行サービスを提供する能力を含む、私たちのウェブサイト、アプリケーション、製品またはサービスの利用可能性を中断するか、またはその機能に悪影響を及ぼす可能性があります。私たちの災害復旧計画はまだ実際の災害条件下でテストを行っておらず、障害が発生した時にすべてのデータやサービスを回復する十分な能力がないかもしれません。さらに、我々の第三者プロバイダへの依存は、私たちの運営がこれらの第三者プロバイダに適切なコミュニケーションを行い、彼ら自身のサービス中断に迅速に応答するため、内部またはタイムリーに運営問題を解決できないことを意味するかもしれない。

現在および統合された新しいシステムを維持するために技術変更およびアップグレードを実施することは、サービス中断、取引処理ミス、またはシステム変換遅延を招く可能性があり、適用された法律を遵守できない可能性があり、これらはすべて私たちの業務に大きな悪影響を及ぼす可能性があります。金融サービス業に適用される新技術やビジネスプロセスは引き続き出現し,これらの新技術やビジネスプロセスは現在使用されているものよりも優れている可能性が予想される.キーシステムやアプリケーションが時代遅れになり、より良いシステムやアプリケーションが利用可能になるため、新しい技術の採用に成功する保証はない。現在の技術およびビジネスプロセスを維持および/または改善し、容量制限を解決し、私たちのシステムをアップグレードし、私たちの技術およびインフラを持続的に開発できなければ、私たちの運営を混乱させたり、私たちの製品やサービス競争力を低下させたりする可能性があります

また,我々が開発した日常操作のためのソフトウェアは非常に複雑であり,検出できない技術誤りを含む可能性があり,これらの誤りは我々の計算機システムを故障させる可能性がある.例えば、私たちが発行したすべてのローンは、私たちの独自の自動引受プロセスに関連しており、私たちのコンピュータシステムの効率的で持続的な動作に依存している。我々の自動保証プロセスに関連するコンピュータシステム障害、およびこの自動保証プロセスに関連する任意の技術または他のソフトウェアエラーは、潜在会員の能力を正確に評価することに影響を与える可能性があり、これは重大なクレームおよび責任および負の宣伝を招く可能性がある。また、破損したり中断したりした場合、私たちの保険証書は私たちのいかなる損失も賠償するのに十分ではないかもしれません

私たちは私たちの会社の戦略や保証とサービスのやり方を変えるかもしれません。これは私たちの業務に悪影響を及ぼすかもしれません。

私たちの業務の成長と発展に伴い、私たちは、私たちの株主に通知することなく、将来的にわが社の戦略のいくつかの側面や私たちの任意の保証ガイドラインを変更することができます。戦略または私たちの保証またはサービス慣行の任意の変化は、メンバーの組み合わせ、製品およびサービス製品、私たちの融資グループのリスク状況、および運営および規制コンプライアンス要件を含む、様々な方法で私たちの業務に影響を与える可能性があります。私たちはまた、販売ローンの数を増加または減少させることを含む、私たちのローン販売全体に関する戦略を修正することを決定するかもしれない。私たちは引き続き私たちの業務戦略と保証とサービス実践を評価して、引き続き変更します

絶えず変化する経済状況、監督管理要求と業界慣例に適応する。また、私たちの保証とサービスのやり方の変更は私たちの信用利差を縮小し、金利リスク、違約リスク、流動性リスクへの開放を増加させる可能性があります

私たちは、これらの地理的地域に関連する適用された法律や法規を遵守しない場合、または需要や成長を正確に予測しなければ、私たちの業務に悪影響を及ぼす可能性があり、将来的に新たな地理的地域への拡張を継続しようとしている。

私たちは戦略的パートナー関係や国家銀行規約を含む新たな地理的地域への拡張を続けるつもりだ。しかも、私たちが現在運営していない各新州は、私たちの製品とサービスに適用される異なる法律法規を持っているかもしれない。したがって、私たちは様々な連邦と州消費者融資法を含む重大な追加的な法律と規制要求を受けることが予想される。私たちは、リスクの管理や、新しい地域や戦略的パートナーシップに関連するこれらの追加の法律および規制要件のコンプライアンス要件について経験が限られている。コンプライアンスコストと私たちが新しい地域でこのような規制要件を遵守できなかったことは私たちの業務を損なう可能性があります。もし私たちのパートナーが彼らのサービスを提供することを決定したり、これ以上提供できない場合、私たちは私たちの融資取引を一時的に中断させるかもしれないし、あるいは私たちはいくつかの州や特定の場所で業務を展開できないかもしれない

私たちは地理的集中の危険に直面している。

私たちの融資源の地理的集中度は、私たちを特定の地域に関連するリスクによって増加する損失リスクに直面させるかもしれない。米国のある地域では弱い経済状況や高い失業率を経験することがあるため,全国の類似融資に比べて延滞や損失率が高くなる。また,特定の地理地域の自然災害,人為災害や衛生流行病や流行病は,これらの地域の延滞率や損失率を高くする可能性がある。私たちの売掛金の大部分はある州から来ています。私たちが運営している州では、源は通常大都市地区と他の人口中心とその周囲に集中しています。したがって、経済状況、自然、人為的災害、衛生流行病または流行病、金融サービス会社を論争のある政治的または社会問題に誘致する公共政策、または特にこれらの州や地域に影響を与える他の要因は、売掛金の延滞や違約状況に対応して悪影響を及ぼす可能性があり、私たちの業務に悪影響を及ぼす可能性がある。また、いずれかの州の政府当局が私たちに行動したり、私たちの業務に影響を与える行動をとったりすれば、私たちの未返済売掛金が1つ以上の州に集中することは、私たちに比例しない影響を与えるだろう

2022年12月31日現在、私たちが持っている元本残高の45%、26%、9%、5%、および4%は、それぞれカリフォルニア州、テキサス州、フロリダ州、イリノイ州、ニュージャージー州からのメンバーと関係がある。これらのリスク要因の中で言及された任意のイベントが、私たちが運営または運営を開始する予定の地域で発生したり、比例しない影響を与えたりすれば、より多くの延滞および融資損失または将来の供給源の減少を含む、多くの点で私たちの業務に悪影響を及ぼす可能性がある。

私たちの独自の信用リスクモデルは、第三者データを使用して私たちのメンバーの信頼を評価および予測することにある程度依存し、私たちがそのような第三者データを許可または使用する能力を失った場合、またはそのような第三者データが不正確である場合、私たちの運営結果を損なう可能性がある。

私たちは、第三者代替データ、信頼局データ、アプリケーションデータ、および私たちのメンバーの一定期間の支払い表現を監視することによって得られた信用経験を用いて構築された統計モデルである独自の信用リスクモデルに依存する。もし私たちが信用リスクモデルで使用されているいくつかの第三者データにアクセスできない場合、あるいはこのようなデータへのアクセスが制限されていれば、潜在的なメンバーの能力が影響を受けることを正確に評価し、私たちの融資グループに存在する可能性のある信用損失を効果的に予測することができない可能性があり、これは私たちの運営結果に悪影響を与えるだろう。信用局データと他の代替データソースとを含む第三者データソースは、我々のリスクエンジンがまとめ、申請者を採点し、信用決定を行い、我々の検証過程でメンバーが報告した情報を確認するための信用リスクモデルのために使用される。第三者から受け取った会員に関する情報が正確でない場合、またはその会員の信頼を正確に反映できない場合、私たちの引受プロセスを通じてリスクの高い会員に融資を提供し、および/または正確に提供してくれない融資価格をもたらす可能性があります。我々は,大量の第三者データソースと多様な信用要因を我々の独自信用リスクモデルに使用しており,個人報告の不正確なリスクを緩和することはできないが解消に寄与している.また,第三者データにアクセスするコストが増加する可能性があり,あるいはこのような第三者データプロバイダとの条項が悪化する可能性がある.近年、個人情報の濫用や不適切な共有に関する広く知られている疑惑により、政府は、個人情報の保護や米国や他国の会社が個人データを使用または共有することの審査を拡大している。このような検討は、場合によっては生じており、将来的には、個人情報の使用および共有に関連するより厳しい法律および条例を通過することにつながる可能性がある。これらのタイプの法律および法規は、当社の第三者データソースが情報を共有することを禁止または著しく制限するか、または独自の信用リスクモデルを開発する際に個人データを使用することを制限するか、または詐欺を防止する目的で制限される可能性があります。これらの制限はまた、いくつかの製品またはサービスの開発またはマーケティングを抑制したり、会員にこれらの製品またはサービスを提供するコストを増加させたり、信用結果を予測したり、詐欺を防止するためのクレジットモデルの有効性を低減したりすることができる。

私たちは詐欺を最小限にするための手続きに従って会員の身分と住所を検証する。これらのプログラムは、真正性を確保するために申請者の身分証明書を目視で検査すること、給与明細書または銀行の請求書を審査して収入および雇用を証明すること、および信用局、詐欺検出データベース、および他の代替データ源からの情報の分析を審査して、身分、雇用、収入、および他の債務義務を確認することを含むことができる。融資審査中に考慮されたいかなる情報も不正確であれば、故意であっても無意識であっても、融資融資前にこのような不正確さが検出されなかった場合、融資の違約リスクは予想よりも大きくなる可能性がある。もし私たちのどんな手続きにも従わなかったら、あるいはこのような手続きが失敗したら詐欺が発生するかもしれない。さらに、融資を申請した日の後、メンバーが以前に存在した債務を違約または延滞する可能性があり、追加の債務を負担すること、仕事を失うこと、または他の収入源を失うこと、または他の不利な財務事件を経験する可能性がある。詐欺活動や詐欺活動の著しい増加は、規制介入を招く可能性もあり、私たちの運営結果、ブランド、名声に悪影響を与え、詐欺リスクを低減するためにより多くの措置をとることが求められており、コストが増加する可能性があります

金融機関を含む取引相手の財務状況の悪化は、信用損失に直面させ、流動性の獲得を制限したり、私たちの業務を混乱させたりする可能性がある。

私たちはすでに、ブローカーや取引業者、商業銀行、投資銀行、ヘッジファンド、その他の金融機関と融資やデリバティブ取引を行う金融サービス業との取引相手になる可能性がある。また、米国と世界の金融サービス機関の運営は相互に関連しており、1つ以上の金融サービス機関の財務状況が低下しているか、またはそのような金融機関の信用状況が不足していると考えられており、信用損失や違約に直面させ、流動性の獲得を制限したり、他の方法で私たちの業務を混乱させたりする可能性がある。そのため、我々の融資やデリバティブ取引は取引相手に違約のリスクを直面させ、市場流動性が不足している時期には、このリスクが悪化する可能性がある

私たちのサプライヤー関係は私たちを様々なリスクに直面させ、第三者が法律や法規の要求を遵守できなかったり、私たちの運営に重要な各種サービスを提供したりすることは、私たちの業務に悪影響を及ぼす可能性があります。

他にも、私たちの融資開始、サービス、および他の活動を支援するために、金融、技術、および他のサービスを含む重要なサービスを提供するサプライヤーがいます。私たちの新しいルート、製品、または市場への拡張は、より多くの第三者サービスプロバイダ、戦略的パートナー、および私たちが依存するかもしれない他の第三者を導入するかもしれない。例えば、保証された個人ローン製品については、第三者と協力して、推定値、所有権管理および所有権処理、回収および再マーケティングに関する情報および/またはサービスを提供する。これらのタイプの第三者関係は、私たちの協力銀行の連邦銀行監督機関(連邦準備委員会、通貨監理署、連邦預金保険会社)と、私たちの消費者金融サービス監督機関(州監督機関やCFPBを含む)のますます厳しい規制要求と注目を受けており、これは管理参加の範囲を拡大し、第三者サプライヤーを使用することから得られるメリットを減少させる可能性がある。私たちのサプライヤーとパートナーが提供された特定の製品またはサービスに適用される法的要件を遵守できなかった場合、私たちは不利な影響を受ける可能性がある。さらに、私たちの銀行パートナーまたは彼らの規制機関が、私たちが第三者サプライヤーに対するより高い規制基準に達していないと結論した場合、私たちは法執行行動、民事罰金、停止、停止の規制命令、または他の救済行動の影響を受ける可能性がある。