第424条(B)第4条に基づいて提出する

登録番号333-239287および333-239861

43,500,000 Shares

GoHealth,Inc

A類普通株

GoHealth,Inc.のA類普通株の初公開です。A類普通株43,500,000株を販売します

今回の発行まで、A類普通株はまだ公開されていない。著者らはすでにA類普通株をナスダック全世界精選市場で発売することを許可し、コードはGOCOである

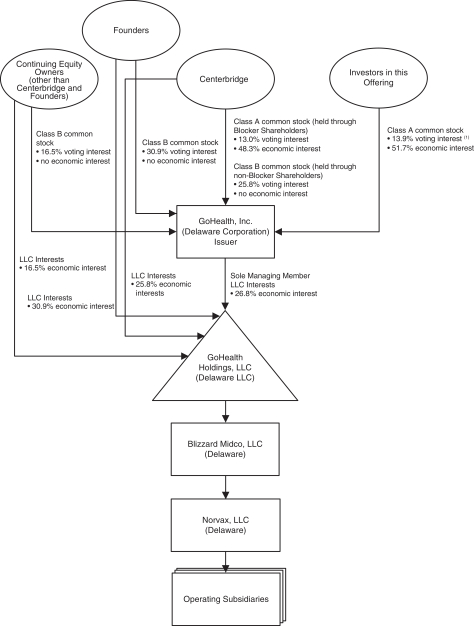

今回の発行後、A類普通株とB類普通株の2種類の普通株を発行します。私たちA類普通株の1株株主は1株1票の権利があり、私たちのB類普通株の1株株主は私たちの株主に提出するすべての事項を1株1票に提出する権利がある。今回の発行完了後、我々B類普通株のすべての流通株は直接または間接的に持続株式所有者(以下、以下参照)が保有し、合計で今回の発行後に発行された普通株投票権の73.2%を占める(引受業者が追加株式を購入する選択権を全面的に行使すれば、約71.4%を占める)

我々はホールディングスであり,今回の発行を完了してその収益を運用した後,我々の主要資産には,GoHealth Holdings,LLCから直接獲得した権益(以下の定義)と,今回発行された収益である持続株所有者とBLocker株主から間接的に得られる権益が含まれ,合計GoHealth Holdings,LLCの26.8% 経済権益に相当する.GoHealth Holdingsでは、LLCの残りの73.2%の経済的権益のうち、30.9%が創設者(以下のように定義する)によってLLC資本の所有権実益を所有し、25.8%がCenterbridge(以下のように定義する)によってLLC権益の所有権実益を所有し、16.5%が持続持分所有者(創設者とCenterbridgeを除く)によってLLC権益の所有権実益を所有する。br}CenterbridgeによるLLC権益の所有権とA類普通株(BLocker株主を通じて)の合計はGoHealHoldings,LLC,LLCの38.7%の経済的権益に相当する。一方、CenterbridgeのA類普通株(BLocker株主による)とB類普通株の所有権は、今回発行された総発行普通株投票権の約38.7%を占める

GoHealth,Inc.はGoHealth Holdings,LLCの唯一の管理メンバとなる.GoHealth Holdings,LLCとその直接·間接子会社のすべての業務や事務を運営·制御し,GoHealth Holdings,LLCとその直接·間接子会社を介して我々の業務を展開する

今回の発行後、私たちはナスダックルールの意味で制御された会社になります。?私たちの組織構造と管理?制御された会社の例外を参照してください

私たちは、改正された1933年証券法第2(A)節または証券法で定義されたような新興成長型会社であり、開示削減と公開報告の要求を遵守する。本募集説明書は、新興成長型会社の発行者に適用される要求に適合している

32ページからのリスク要因を参照して、私たちのA種類普通株を購入する前に考慮すべき要因を理解してください

米国証券取引委員会または他のいかなる規制機関も、これらの証券を承認または承認しておらず、本入札説明書の正確性または十分性について何の判断もしていない。どんな反対の陳述も刑事犯罪だ

| 一人当たり 共有 |

合計する | |||||||

| 初公募株価格 |

$ | 21.00 | $ | 913,500,000.00 | ||||

| 保証割引(1) |

$ | 1.155 | $ | 50,242,500.00 | ||||

| 費用を差し引く前の収益は,GoHealth,Inc.に寄付する |

$ | 19.845 | $ | 863,257,500.00 | ||||

| (1) | 私たちは今回の発行に関連したいくつかの費用を引受業者に返済することに同意した。 ?承保を参照してください |

引受業者は、本募集説明書が発表された日から30日以内に、上場価格から引受割引を引いて、当社に最大6,525,000株のA類普通株 を増購入する権利がある

引受業者は2020年7月17日にニューヨークでA類普通株を受け渡しする予定だ

| ゴールドマン·サックス有限責任会社 | アメリカ銀行証券 | モルガン·スタンレー |

| バークレー | スイスの信用 | Evercore ISI | カナダロイヤル銀行資本市場 | ウィリアム·ブレア |

| コントール | サンTrustロビンソン·ハミフレイ | ループ資本市場 |

募集説明書の日付は2020年7月14日です