知的財産権

私たちは中国と他の管轄区域の特許、商標、著作権と商業秘密保護法、秘密保護手続きと契約条項に依存して、私たちの知的財産権とブランドを保護します。私たちは中国ですでに3673件の特許を発行して、発明、実用新案、外観設計をカバーし、より多くの特許を申請して、私たちの核心技術と知的財産権を保護するつもりです。また、従業員やコンサルタントと秘密、スポーツ禁止、発明譲渡契約を締結し、選定された第三者と秘密保持協定を締結します。*

わが社の中国語名百度はすでに国家工商行政管理総局商標局に中国馳名商標として認定されている。

を持つ以外は

わが社の中国語名百度はすでに国家工商行政管理総局商標局に中国馳名商標として認定されている。

を持つ以外は ,および関連ロゴは,他の様々な商標の登録を申請している.私たちはまたアメリカ、オーストラリア、ブラジル、カナダ、香港、インド、インドネシア、日本、マレーシア、メキシコ、ニュージーランド、ロシア、シンガポール、南アフリカ、韓国、タイ、EU、その他のいくつかの管轄区にいくつかの商標を登録しました。また、私たちは中国国家ネットワーク情報センター(CNNIC)に私たちのドメイン名百度や他のいくつかのサイトを登録しました。私たちも登録に成功しました.百度インターネット名とデジタルアドレス割当機構(ICANN)のトップドメイン名

,および関連ロゴは,他の様々な商標の登録を申請している.私たちはまたアメリカ、オーストラリア、ブラジル、カナダ、香港、インド、インドネシア、日本、マレーシア、メキシコ、ニュージーランド、ロシア、シンガポール、南アフリカ、韓国、タイ、EU、その他のいくつかの管轄区にいくつかの商標を登録しました。また、私たちは中国国家ネットワーク情報センター(CNNIC)に私たちのドメイン名百度や他のいくつかのサイトを登録しました。私たちも登録に成功しました.百度インターネット名とデジタルアドレス割当機構(ICANN)のトップドメイン名

インターネット、技術、メディア会社はしばしば知的財産権侵害または他の知的財産権侵害の告発に基づく訴訟に巻き込まれる。また、中国が国内外で知的財産権を適用する法律は不確定かつ発展しており、私たちに大きなリスクをもたらす可能性がある。プロジェクト3.D.重要な情報とリスク要素と私たちの業務に関連するリスクを見て、私たちは知的財産権侵害クレームと他の関連クレームに直面する可能性があり、これらのクレームは時間も高価である可能性があり、私たちの運営に不利な影響を与える可能性があり、そして私たちのP 4 Pプラットフォームに不利な影響を与える可能性がある

規約

中国政府はインターネット業界を含む電信業に対して広範な監督管理を行っている。国務院、工信部などの関係部門はすでにインターネット関連サービスの広範な監督管理方法を公布した。当社の業務に関連する主要な中国の法律法規について一部概説します

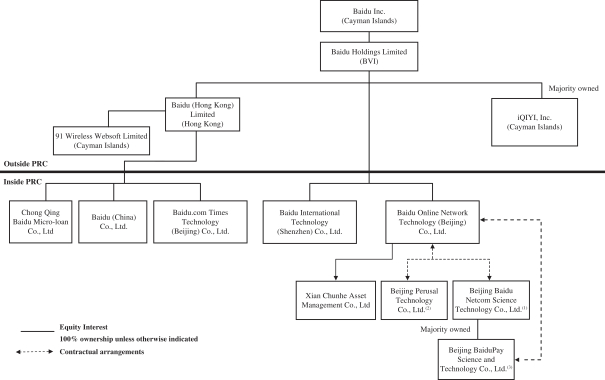

私たちの中国法律顧問の韓坤弁護士事務所は、(I)私たちが合併した関連実体に関連する所有権構造は中国の現行の法律法規に適合していると考えている;(Ii)項目3.D.重要な情報リスク要素とわが社の構造に関連するリスク開示とリスクの開示に基づいて、私たちは合併関連実体と指定株主との契約手配が有効であり、これらの手配の各方面に対して拘束力があり、中国の現行法律や法規に違反しない。及び(Iii)第3.d項“主要資料及びリスク要素”項の下での開示及び開示されたリスクは、当社の構造に関連するリスク、中国での商売に関連するリスク及び関連法規、及び当社が共同経営実体を合併する業務運営を含み、本文で述べたように、すべての重要な方面で中国現行の法律と法規に符合する

中国のインターネット業界、オンライン広告市場、電子商取引市場は発展している。既存または提案された中国の法律と法規の解釈と応用については大きな不確実性がある。中国の監督管理当局は私たちの会社の構造と業務運営が中国の法律法規に適合していることを発見することを保証することはできません。もし中国政府が私たちが中国の法律と法規に違反していることを発見したら、私たちは罰金と罰金の支払いを要求されるかもしれません。私たちは適用される中国の法律と法規を遵守するまで、いくつかの許可証や許可を得て、私たちの業務運営を変更、一時停止または停止します

付加価値電気通信業務及びインターネットコンテンツ業務管理方法

インターネットコンテンツサービスそれは.中国国務院が2000年9月に公布した“電気通信条例”は、中国国内のすべての電気通信業務を基本業務または付加価値業務に分類した。インターネット?ネット

55

国家工商行政管理局商標局に中国馳名商標と認定された。

を持つ以外は

国家工商行政管理局商標局に中国馳名商標と認定された。

を持つ以外は 私たちは他の様々な商標の登録を申請しました

私たちは他の様々な商標の登録を申請しました