アメリカです

アメリカ証券取引委員会

ワシントンD.C.,20549

表

(第1号修正案)

(マーク1)

あるいは…。

本財政年度末まで

あるいは…。

そこからの過渡期について

あるいは…。

この幽霊会社が報告した事件の日付が必要です

依頼書類番号:

(登録者の正確な氏名はその定款に記載)

適用されない

(登録者氏名英文訳)

(登録成立または組織の司法管轄権)

(主にオフィスアドレスを実行)

電話:+

メール:

上記の会社への住所

(会社の連絡先名、電話、電子メールおよび/またはファックス番号および住所)

この法第12条(B)に基づいて登録又は登録される証券:

クラスごとのタイトル |

|

取引コード |

|

登録された各取引所の名称 |

|

|

*取引には使用されず、米国預託株式のみがニューヨーク証券取引所に上場することと関係があります

この法第十二条(G)に基づいて登録又は登録される証券:

ありません

(クラス名)

第節の規定により報告義務のある証券

ありません

(クラス名)

年次報告に記載されている期間終了時までの発行者の1種類当たりの資本又は普通株の流通株数を明記する。

登録者が証券法規則405で定義されている経験豊富な発行者である場合は、再選択マークで示してください。はい。☐

本報告が年次報告又は移行報告である場合は、登録者が1934年“証券取引法”第13又は15(D)節に基づいて報告を提出する必要がないか否かを勾印で示してください。はい。☐

登録者が(1)過去12ヶ月以内(または登録者がそのような報告の提出を要求されたより短い期間)に、1934年の証券取引法第13または15(D)節に提出されたすべての報告を提出したかどうか、および(2)このような提出要求を過去90日以内に遵守してきたかどうかを、再選択マークで示す

再選択マークは、登録者が過去12ヶ月以内(または登録者がそのような文書の提出を要求されたより短い時間以内)に、S−T規則405条(本章232.405節)に従って提出を要求した各相互作用データファイルを電子的に提出したか否かを示す

登録者が大型加速ファイルサーバ,加速ファイルサーバ,非加速ファイルサーバであるか新興成長型会社であるかをチェックマークで示す.取引法第12 b-2条の規則における“大型加速申告会社”、“加速申告会社”、“新興成長型会社”の定義を参照してください

大型加速ファイルサーバ |

☐ |

|

ファイルマネージャを加速する |

☐ |

|

☒ |

|

|

|

|

|

|

|

新興成長型会社 |

もしある新興成長型会社が米国公認会計原則に従ってその財務諸表を作成した場合、登録者が延長された過渡期間を使用しないことを選択したかどうかを再選択マークで示し、取引法第13(A)節によって提供された任意の新しいまたは改正された財務会計基準を遵守する。

登録者が報告書を提出したかどうかを再選択マークで示し、その経営陣が“サバンズ-オクスリ法案”(“米国連邦法典”第15編、第7262(B)節)第404(B)条に基づいてその財務報告の内部統制の有効性を評価したことを証明する。この評価は、その監査報告書を作成または発行する公認会計士事務所によって行われる

登録者が本文書に含まれる財務諸表を作成する際にどのような会計基盤を使用しているかをチェックマークで示す

前の質問に答えたときに“その他”をチェックした場合は、登録者がどの財務諸表項目に従うかをチェックしてください。

Item 17 ☐ Item 18 ☐

これが年次報告書である場合は、登録者が空殻会社であるか否かをチェックマークで示してください(取引法第12 b-2条で定義されているように)。はい、そうです

(過去5年間の破産手続きに関する発行者にのみ適用)

裁判所が確認した計画に基づいて証券を割り当てた後、登録者が1934年“証券取引法”第12、13又は15(D)条に提出されたすべての書類及び報告書を提出したか否かを再選択マークで示す。そうかどうか☐

C“新たな又は改訂された財務会計基準”という言葉は、財務会計基準委員会が2012年4月5日以降に発表したその会計基準編纂の任意の更新を意味する。

1

説明的説明

本改正案第1号は,最初の出願日から2022年6月30日と規定されている。修正案第1号は、作業者の意見に応答するためにこれらの修正を反映することが要求されない限り、元のファイル中の財務諸表または任意の他の項目または開示を任意の方法で修正または更新しようと試みていない。特に明記されていることに加えて、本第1号修正案は、元の出願に以前に含まれていたいかなる情報も修正、更新、または再記載せず、元の出願日の後に発生したいかなるイベントも反映しない。したがって、本改正案第1号は、米国証券取引委員会に最初に提出された文書と、会社が2022年6月30日以降に米国証券取引委員会に提出した他の文書とを組み合わせて読まなければならない。

改正された1934年証券取引法第12 b-15条の要求に基づき、同社はまた、本改正案第1号の証拠物として、2002年サバンズ-オキシリー法案第302節及び906節に要求された証明書を提出又は提供している。

2

カタログ

|

ページ |

|

|

||

序言:序言 |

|

|

第1部 |

7 |

|

第1項。 |

役員·上級管理職·コンサルタントの身分 |

7 |

第2項 |

見積統計データと予想スケジュール |

7 |

第3項 |

重要な情報 |

7 |

第四項です。 |

その会社に関する情報 |

71 |

プロジェクト4 Aです。 |

未解決従業員意見 |

104 |

五番目です。 |

経営と財務回顧と展望 |

105 |

第六項です。 |

役員、上級管理者、従業員 |

120 |

第七項。 |

大株主および関係者取引 |

129 |

第八項です。 |

財務情報 |

130 |

第九項です。 |

見積もりと看板 |

131 |

第10項。 |

情報を付加する |

132 |

第十一項。 |

市場リスクの定量的·定性的開示について |

144 |

第十二項。 |

株式証券を除くその他の証券説明 |

145 |

第II部 |

147 |

|

十三項。 |

違約、延滞配当金、延滞配当金 |

147 |

14項です。 |

所有者を担保する権利と収益の使用を実質的に改正する |

147 |

第十五項。 |

制御とプログラム |

147 |

プロジェクト16 A。 |

監査委員会財務専門家 |

149 |

プロジェクト16 B。 |

道徳的準則 |

149 |

プロジェクト16 Cです。 |

チーフ会計士費用とサービス |

149 |

プロジェクト16 Dです。 |

免除監査委員会は上場基準を遵守する |

149 |

プロジェクト16 E。 |

発行者および関連購入者が株式証券を購入する |

149 |

プロジェクト16 Fです。 |

登録者の認証会計士を変更する |

150 |

プロジェクト16 Gです。 |

会社の管理 |

150 |

16 H項です。 |

炭鉱安全情報開示 |

151 |

プロジェクト16 I。 |

検査妨害に関する外国司法管区の開示 |

151 |

第三部 |

152 |

|

プロジェクト17 |

財務諸表 |

152 |

プロジェクト18 |

財務諸表 |

152 |

プロジェクト19. |

展示品 |

152 |

2

3

序言:序言

他に説明がない限り、文意のほかに指摘がある

いずれの表においても総金額として決定された金額とその中に列挙された金額の合計との間のすべての差は、丸め込みによるものである。

この20-F表の年次報告書には、2021年2月28日と2022年2月28日までの監査された総合貸借対照表と、2020年2月28日または29日まで、2020年、2021年と2022年2月28日または29日までの監査された総合経営表、全面損失表、現金フロー表と株主権益変動表が含まれている。

4

私たちの報告通貨は人民元(“人民元”)です。当社および海外登録子会社の中国のビットコインはドル(“ドル”または“ドル”)である。他のすべての子会社とVIEの本位貨幣は人民元です。読者の便宜のため、本年報にはいくつかの人民元金額とドルの換算が含まれている。別の説明を除いて、すべての人民元の対ドルレートは6.3084元対1.00ドルであり、これは2022年2月28日にアメリカ連邦準備委員会が発表したH.10統計データに規定されているニューヨーク連邦準備銀行が税関目的で認証した人民元電信為替がニューヨーク市の昼に購入した価格である。私たちは今年度の報告書で言及された人民元やドルの金額を代表しないし、任意の特定の為替レートでドルや人民元に両替することができます。

2017年11月8日、私たちはニューヨーク証券取引所に米国預託証明書を上場し、コードは“FEDU”です。

5

前を向いて呉昌俊は声明した

本年度報告書は危険と不確定要素に関する前向きな陳述を含む。現在または歴史的事実に関する陳述を除いて、すべての陳述は前向き陳述である。これらの前向き陳述は,改正後の1934年証券取引法第21 E節の“安全港”条項および1995年個人証券訴訟改革法における定義に基づいて作成された。これらの陳述は既知と未知のリスク、不確定要素とその他の要素に関連し、“第3項.肝心な情報-D.リスク要素”に列挙されたリスク要素を含み、これらのリスク要素は著者らの実際の結果、業績或いは業績と展望性陳述中の明示或いは暗示の結果、業績或いは成果と大きく異なることを招く可能性がある。

場合によっては、これらの前向きな陳述は、“可能”、“予想”、“目標”、“推定”、“計画”、“計画”、“信じる”、“可能”または他の同様の表現によって識別することができる。私たちのこれらの展望的な陳述は主に私たちの現在の未来の事件と財務傾向の予想と予測に基づいており、私たちはこれらの事件と財務傾向が私たちの財務状況、経営結果、業務戦略、財務需要に影響を与える可能性があると考えている。これらの前向きな陳述は、以下の態様に関する陳述を含む

あなたはこの年間報告書と私たちがこの年間報告書で言及した文書を読んで、私たちの未来の実際の結果が私たちが予想していたものと大きく違うかもしれない、さらにはもっと悪いかもしれないということを知るべきだ。本年度報告書の他の部分には、私たちの業務や財務業績に悪影響を及ぼす可能性のある他の要因が含まれています。しかも、私たちは持続的な環境で運営している。新しいリスク要素と不確定要素は時々出現し、私たちの管理層はすべてのリスク要素と不確定要素を予測することができず、すべての要素が私たちの業務に与える影響を評価することもできず、あるいはいかなる要素或いは要素の組み合わせは実際の結果がいかなる展望性陳述に含まれる結果と大きく異なる程度を招く可能性がある。私たちはこのような警告声明を通じて私たちのすべての展望的声明を限定する。

あなたは未来の事件の予測として前向きな陳述に依存してはいけない。本年度報告で行われた前向き陳述は,本年度報告までに述べた日までの事件や情報のみに触れている。法律の要求がない限り、私たちは新しい情報、未来の事件、または他の理由でも、いかなる前向きな陳述も更新または修正する義務はない。

本年度報告には,業界出版物と政府や第三者市場情報提供者によって生成された報告から得られた統計データと推定も含まれている。これらの出版物の統計データはまた、いくつかの仮定に基づく予測を含む。市場データの背後にある1つまたは複数の仮説が後に発見されるのは正しくない場合、実際の結果はこれらの仮定に基づく予測とは異なる可能性がある。あなたはこのような展望的な陳述に過度に依存してはいけない。

6

部分 I

項目1.取締役の身分,S上級管理職とコンサルタント

適用されません。

項目2.見積統計予想されたスケジュールと

適用されません。

プロジェクト3.鍵INF整形する

私たちの持株会社の構造とVIEとの契約手配

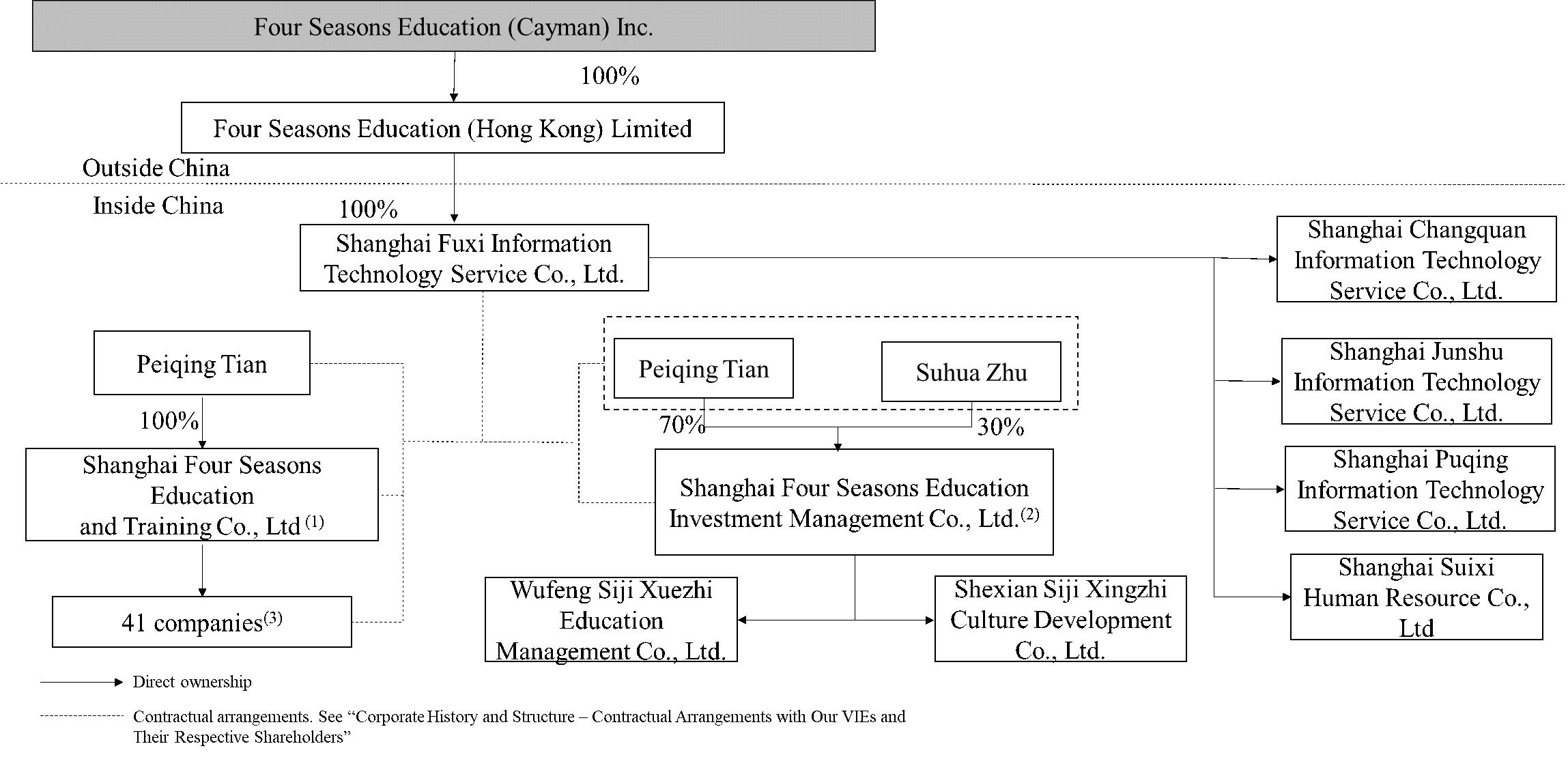

四季教育(ケイマン)有限会社は中国人民銀行Republic of China(“中国”あるいは“中国”)の運営会社ではなく、ケイマン諸島持株会社であり、業務を経営しておらず、ベトナム投資企業の中で何の持分も持っていない。中国の法律法規は外商直接投資中国会社の所有権に対して一定の制限を行い、外商投資民営教育企業に対しても単独の制限を行った。そのため、吾らの中国での業務は主に(I)当社の外商独資企業、すなわち上海福禧情報技術サービス有限会社、あるいは(Ii)米国公認会計原則に基づいて合併した可変利益実体、あるいはVIE、すなわち上海四季教育訓練有限会社と上海四季教育投資管理有限会社、中国法律に基づいて設立された有限責任会社及びその付属会社、及び(Iii)VIEの株主間の契約手配によって行われ、当該等のVIEの株主は投資家に中国運営会社での外資リスクを提供する。VIEが貢献する純収入は、2020年2月28日/29日、2021年、2022年2月28日/29日までの会計年度で、それぞれ純収入の100%を占めている。本年度報告において、“私たち”、“私たち”、“私たちの会社”、“私たちの”とは、親会社、ケイマン諸島の会社とその子会社を意味する。合併の財務情報を記述する際には、会計目的でVIEが統合された。我々米国預託証券の投資家は、中国のVIEの株式を購入するのではなく、親会社(ケイマン諸島に登録設立された持株会社)の株式を購入し、VIEの株式を永遠に保有しないかもしれない。

我々が言及したVIEに対する制御権およびVIEの主な受益者である我々の会計立場は、米国公認会計基準に基づいてVIEを統合することが満たす条件で完全に行われている。これらの条件には,(I)VIEの経済的パフォーマンスに最も影響を与える活動を管理する権利がある,(Ii)VIEがVIEに大きな影響を与える可能性のある損失を吸収する契約義務がある,および(Iii)VIEに大きな影響を与える可能性のある利益をVIEから得る権利がある。上述した米国公認会計原則の下でVIEを合併する条件を満たした場合にのみ、VIEの主な受益者とみなされ、会計目的でVIEは我々の合併財務諸表に統合される。

WFOEはVIEおよびその株主と以下の契約を締結しており,当社(I)がVIEの表現に最も大きな影響を与える活動を指導する権利と,(Ii)VIEの獲得がVIEに重大な影響を与える可能性のある利益を提供する権利がある。当社はVIEの管理を全面的かつ独占的に担当し、VIEのすべての損失リスクを負い、VIE株主のすべての投票権を行使する独占的権利を持っている。そのため、当社はすでにその外商独資企業上海福喜を通じてVIEの主要な受益者として確定し、VIEの経営財務業績、資産負債と現金流量を当社の総合財務諸表に統合した。

フォンダパートナーは私たちの中国人弁護士は

7

独占業務サービスプロトコル、独占コールオプションプロトコル、株式質権プロトコル、株主投票権エージェントプロトコル、および撤回不可能な授権書、ならびに我々のWFOE、VIEおよびそれらのそれぞれの株主間の配偶者同意書を含む一連の契約合意。これらの契約書には、

独占サービス協定

独占サービス協定によれば、上海福喜はVIEに任意の第3の方向VIEを提供または指定する技術サービス、管理、およびコンサルティングサービスを提供する独占的な権利を持つ。交換として、VIEは毎年上海福喜にサービス料を支払い、金額は上海福喜が自分で決める。上海福喜が事前に書面で同意しなかった場合、VIEはいかなる第三者が提供したサービスを受けたり、任意の第三者と類似の会社関係を構築したりすることはできない。中国の法律や法規が別途規定されていない限り、上海福喜は本合意の履行によって生じる独占的な知的財産権を持っている。この合意は、独占コールオプション協定によってコールオプションを全面的に行使した場合に終了するか、上海福喜によって一方的に30日前に通知されて終了しない限り、引き続き有効になる。適用される中国の法律がまた要求されない限り、VIEは独占サービス協定を終了する権利がない。

独占コールオプション協定

引受オプション協定によると、VIEの株主は無条件かつ撤回不可能に上海福禧またはその指定第三者に独占コールオプションを付与し、中国の法律法規に額面または適用で許可された最低対価格で株主にVIEの一部または全部の株式を購入する(場合によって決定される)。当該株主は、上海福喜又はその指定者以外のいずれかに類似の権利又はVIEを譲渡するいかなる持分も付与せず、いかなる持分に対して任意の担保権益又は類似財産権負担を設定、設立、又は許可することもない。上海福喜はいつこのオプションを行使するか、およびそのオプションを部分的または全部行使するかどうかを決定する全権を持っている。この協定は、コールオプションの全面的な行使時に終了するか、または上海福喜によって一方的に終了し、30日前に通知を出さない限り、引き続き有効になる。

株式質権協定

株権質権協定によると、VIEの株主は無条件及び撤回できないようにVIEのすべての持分質を上海福喜に委譲し、それぞれVIEを保証して関連契約協定項の下での責任を履行する。もしVIEあるいはその株主が任意の契約手配の下で違約または違約した場合、上海福喜は譲渡質権を要求する権利がある

8

中国の法律で許可されている範囲内で、持分を自身又はその指定者に譲渡し、又は質権の競売又は売却を要求し、当該等の質権をオークション又は売却して得られた任意の収益よりも優先する。また、上海福喜は質権期限内に質権持分に関連する任意及びすべての配当金を受け取る権利がある。上海福喜が事前に書面で同意しなかった場合、VIEの株主は質権を譲渡或いは処分してはならず、質権持分に対して上海福喜権益を損害する財産権負担を発生或いは許可してはならない。VIEが契約合意に従ってそのすべての義務を全面的に履行したか、または独占引受オプション協定に従って質権を上海福喜またはそのそれぞれの指定者に譲渡したか、または上海福喜が一方的に終了し、30日前に通知されない限り、株式質権契約は引き続き有効である。

上海四季教育訓練有限会社の株主はすでに中国の法律法規に基づいて現地国家工商行政管理総局に上海福禧を受益者とする株式質権を登録した。

株主議決権代理プロトコルと取り消すことのできない委任状

VIEの株主はそれぞれ株主投票権代理協定に署名し,上海福禧または上海福喜が指定した任意の者をその代表とし,当該等の持株に関するすべての事項を代理し,株主としての彼等のすべての権利を行使し,株主総会への出席及び指定及び委任取締役,監事,行政総裁及びその他の高級管理メンバー,及びVIEの売却,譲渡,質権又は処分に限定されない。上海福喜は、VIEの株主に事前に通知したり、事前に同意を得たりする必要がなく、その権利を任意の他の人またはエンティティに委任または譲渡することができる。この協定は、上海福喜が書面通知で合意を終了したり、独占コールオプション協定に基づいてコールオプションを全面的に行使して終了しない限り、引き続き有効になる。

配偶同意書

上海四季教育投資管理有限会社の株主配偶者が署名した配偶者同意書によると、当該配偶者はそれぞれ無条件かつ撤回不可能に適用株主が上述の独占サービス協定、独占コールオプション協定、株主投票権代理協定及び撤回不可能な授権書と株式質権協定に署名することに同意した。彼らはまた、適用株主が保有するVIEの持分について何も断言しないことを約束し、株主が上述した関連取引文書を実行できることを確認し、配偶者の許可または同意を必要とすることなく、これらの取引文書をさらに修正または終了する。各適用株主の配偶者は、任意の理由で適用株主が保有するVIEの任意の持分を取得する場合、上記取引文書及び上海福喜とVIEとの間で改訂及び再記載された独占サービス協定に制約されることに同意し、承諾する。配偶者同意書の有効期限は独占コールオプション協定の有効期限と同じだ。

VIEおよびそのそれぞれの株主の各契約スケジュールに含まれる条項と実質的に類似している。契約により、当社はVIEを効果的に制御し、会計上VIEの主要な受益者とされており、VIEの財務業績を私たちの総合財務諸表に統合しています。

以下の図は、本年度報告までの当社の重要子会社およびVIEの詳細を示しています

9

(1)田培清さんは上海四季教育訓練有限公司の100%持分を保有する。

(二)田培清さんと朱素華女史はそれぞれ上海四季教育投資管理有限公司の70%と30%の株式を保有している。

(3)教育旅行と計画、学習の充実、教師研修、投資管理、管理コンサルティング、出版などの分野で業務を展開している会社41社。

しかし、中国の現行及び未来の法律と法規の解釈と応用についてはまだ大きな不確定性が存在し、中国政府が私たちの中国の法律顧問の意見に抵触しない或いは異なる観点をとる保証はない。これらの契約スケジュールによる制御は直接所有権よりも有効であるかもしれませんし、これらの重大な不確実性のため、私たちはこれらの契約手配を実行する時により高いリスクとコストに直面する可能性があります。このような契約案は法廷で試練を受けたことがない。もし中国政府がこのような契約手配が関連業界の外商直接投資に対する制限に適合していないことを発見した場合、あるいは関連する中国の法律、法規及び規則或いはその解釈が将来的に変化した場合、吾などは経営継続が禁止されることを含む厳しい罰を受ける可能性があり、これは吾ら及びVIEの業務、財務状況及び経営業績、及び/又は吾などのアメリカ預託証明書の価値に重大な悪影響を与え、あるいは吾などの投資家への証券発売或いは継続発売能力を著しく制限又は完全に阻害する可能性がある。さらに、これらの事件によって、VIEの活動を指導できない場合や、その経済的利益を得る権利を失う場合、私たちは、米国公認会計基準に従ってVIEを私たちの合併財務諸表に統合することができない可能性があり、これは、私たちの米国預託証明書の価値が大幅に低下したり、価値がなくなったりする可能性があります。“プロジェクト3.重要な情報-D.リスク要因-私たちの会社の構造に関連するリスク-私たちの業務は中国で広く規制されている。もし中国政府が私たちが業務を経営する会社構造を構築する契約手配が適用される中国の法律と法規に適合していないことを発見したら, 私たちは厳しい罰を受けるかもしれない。そして“第3項.主要な情報であるD.リスク要因--中国でのビジネスに関するリスク--中国の法律制度に関する不確実性は私たちに重大な悪影響を及ぼす可能性がある”

また、VIEまたはその株主が契約手配下の義務を履行できなかった場合、効果的な制御権を与える契約手配を実行する能力が制限される可能性があります。VIEの効果的な制御を維持できなければ、その財務業績を私たちの総合財務諸表に統合し続けることはできません。2020年度、2021年度、2022年度には、私たちのすべての収入はVIEの運営から来ます。私たちは私たちの外商独資企業上海福禧が私たちに支払った配当金とその他の分配に依存していますが、上海福喜はVIEが上海福喜に支払うサービス料に依存しています。中国の法律は中国会社の配当金の支払いに重大な制限があり、外国為替規制や外国投資に制限があり、これらはすべて上海福喜とVIEの収入獲得に悪影響を及ぼす可能性がある。2022年度、上海福禧はサービス料20.8元を取ります

10

VIEから600万ユーロ(330万ドル)を得て、何の配当も送っていない。私たちの業務は、中国での業務を継続して投資し、拡大し、新しいプロジェクトを導入することを決定していますが、私たちのWFOEは将来、VIEからサービス料を獲得したり、私たちに分配したりする可能性があります。

私たちは中国でのビジネスに関連した様々なリスクと不確実性に直面している。私たちの業務運営は主に中国で行われており、私たちは複雑で変化していく中国の法律法規の制約を受けている。例えば、オフショア発行の規制承認、反独占規制行動、可変利益実体の使用規制、ネットワークセキュリティとデータプライバシーの監督に関するリスク、および上場企業会計監督委員会(PCAOB)が私たちの監査役に対する検査が不足していることは、私たちがいくつかの業務を展開し、外国投資を受け入れたり、米国や他の外国為替市場に上場したり、株式発行を行う能力に影響を与える可能性がある。これらのリスクは、私たちおよびVIEの運営継続が禁止されていることを含む厳しい罰に直面する可能性があり、これは、私たちおよびVIEの業務、財務状況、および運営結果に重大な悪影響を及ぼす可能性があり、および/または私たちの米国預託証明書の価値を著しく制限したり、投資家に証券を提供または継続する能力を著しく制限したり、または私たちの米国預託証明書の価値を大幅に低下させたり、一文の価値もなくしたりする可能性がある。中国でのビジネスにおけるリスクの詳細については,“項目3.主要な情報であるD.リスク要因−中国でのビジネスに関するリスク”を参照されたい

中国政府が我々の業務および中国発行者の海外での発行や外国投資の監督·制御を規制する上での重大な権力は、投資家に証券を提供または継続する能力を著しく制限または完全に阻害する可能性がある。このような性質の全業界法規を実施することは、このような証券の価値が大幅に低下したり、一文の価値もなくなったりする可能性がある。詳細については、“第3項.主要資料-D.リスク要素--中国での経営に関連するリスク--中国政府の私たちの業務運営に対する監督管理及び適宜決定権は、私たちの運営及び私たちのアメリカ預託証明書の価値に重大な不利な変化を招く可能性がある。“

中国政府が我々の業務および中国発行者の海外での発行や外国投資の監督·制御を規制する上での重大な権力は、投資家に証券を提供または継続する能力を著しく制限または完全に阻害する可能性がある。このような性質の全業界規制を実施することは、このような証券の価値を大幅に低下させる可能性がある。詳細については、“第3項.主要資料-D.リスク要素--中国での経営に関連するリスク--中国政府の私たちの業務運営に対する監督管理及び適宜決定権は、私たちの運営及び私たちのアメリカ預託証明書の価値に重大な不利な変化を招く可能性がある。“

中国の法制度によるリスクと不確定性は、法律執行や中国の急速に発展する規則制度に関連するリスクと不確定性を含み、我々の業務や米国預託証明書の価値に重大な不利な変化を招く可能性がある。詳細については、“第3項.主要な情報であるD.リスク要因-中国でのビジネスに関するリスク--中国の法律制度に関連する不確実性が私たちに重大な悪影響を及ぼす可能性がある”を参照されたい

2020年6月30日、中国全国人民代表大会常務委員会または全国人民代表大会常務委員会は“人民Republic of Chinaの香港特別行政区国家安全の維持に関する法律”あるいは“中華人民共和国香港国家安全維持法”を公表し、その解釈にはある程度の不確定性が存在する。中国政府は最近、海外上場中国企業に対する監督管理を強化し、証券投資の資金源を検査し、レバレッジ率を制御すると発表した。中国政府はまた、いくつかのアメリカで上場している科学技術会社に対して調査を展開し、重点は反独占、金融技術監督管理、及び最近“中華人民共和国データ安全法”の採択に伴い、会社はどのように個人データを収集、保存、処理、転送するかである。現在、これらの法律(“中華人民共和国香港維持国家安全法”を除く)は、中国とは異なる法律によって経営されている香港企業ではなく、中国の国内企業に適用される予定だ。しかし、香港政府が香港で経営する会社に適した類似の法律や法規を制定しない保証はない。例えば、中国政府は香港政府に圧力をかけ、香港政府に中国に似たような法律や法規の制定を要求する可能性があり、後者は香港会社の海外での上場に制御を加えることを求める可能性がある。上記のいずれかまたは全ての状況が発生し、私たちの香港子会社が将来実質的な業務活動を行うことを選択した場合、私たちの業務に重大な不利な変化を招き、海外投資家に証券を提供したり、米国で上場し続ける能力を制限したり阻害したりする可能性があり、これは私たちのアメリカ預託証明書の価値が大幅に縮小する可能性がある

11

一文の値打ちもない。本年の期日までに、私たちの香港子会社は、いかなる中国当局または香港当局からの問い合わせや通知、またはいかなる反対意見も受け取っていません。“リスク要因-中国でのビジネスに関連するリスク-香港での中華人民共和国国家安全維持法の施行”は不確実性に関連しているが、中国政府が最近アメリカに上場した中国企業の商業活動について発表した政策声明は、香港での現有と将来の業務にマイナス影響を与える可能性がある

われわれの業務とVIEの業務には中国当局の許可が必要である

四季教育(ケイマン)株式会社は持ち株会社で、自分の業務を持っていない。私たちは主に私たちの子会社と中国のVIEを通じて事業を展開しています。私たちの業務と中国でのVIEの業務は中国の法律法規によって管轄されています。意見及び適用規則、法規と措置を全面的に遵守する努力の一部として、著者らは2021年末に中国でK 9学術ASTサービスの提供を停止し、K 9学術ASTサービスに従事する一部の子会社を剥離し、著者らの私立学校経営許可証の更新を停止した。本年報日まで、当社の中国でのすべての子会社とVIEはすでに営業許可証を取得し、上海黄浦幻想継続教育学校、無錫四季訓練センター有限会社と重慶晶展技術訓練センター有限会社の3つの学習センターはすべてすでに民営学校経営許可証と消防安全許可証を獲得し、VIEの1つの子会社上海華視東方デジタル出版有限会社はすでに“出版物経営許可”を獲得し、VIEの子会社上海四季教育はすでに“情報システム安全等級保護届出証明書”を獲得した。そのため、吾らの中国法律顧問方達組合の意見によると、吾らは吾らの中国付属会社及びVIEがすでに中国政府当局から業務運営に必要なすべての必要なナンバープレート及び許可を取得したと信じているが、私たちのケイマンホールディングスは中国で業務運営がないため、中国政府当局にいかなるライセンスや許可を取得する必要もない。

また、吾らが過去に海外投資家に証券を発行した場合、中国の現行の法律、法規及び規則に基づいて、本年度の報告日まで、吾ら、吾らの中国子会社及び各VIE(I)はまだ中国証券監督管理委員会或いは中国証監会の許可或いは完成を得ておらず、(Ii)はまだ中国証監会或いは中国証監会にネットワーク安全審査の受け入れを要求していないこと、及び(Iii)はまだ中国証監会或いは中国証監会に当該などの必要な許可を拒否されていないか。我々の中国法律顧問側大弁護士は関連政府部門に相談し、後者は、現行の有効な中国法律法規に基づいて、最新のネットワーク安全審査措置の発表前にすでに外国証券取引所に上場している会社は、CACのネットワーク安全審査を受けることなく、その証券が上場している外国証券取引所で証券発行を行ったり、その上場地位を維持したりすることができることを認めた。したがって,現行の有効な中国の法律や法規により,我々の持ち株会社,中国子会社,VIEはCACのネットワークセキュリティ審査を受けることなく証券発行やニューヨーク証券取引所での上場地位を維持することができると考えられる.2021年12月24日、国務院は“国務院の国内会社の海外発行上場管理規定(意見募集稿)”を発表し、中国証監会は“国内会社の海外発行上場届出方法(意見募集稿)”を発表し、意見募集稿を公開し、具体的な状況に基づいて、発行者或いはその関連する国内の主要な経営会社を発表した, 中国証監会に報告し、後続のオフショア発行とその他の同等のオフショア発行活動に関する情報を報告しなければならない。本年報の発表日まで、“条例草案”と“国内会社の海外証券発行上場届出方法(草案)”はまだ採択されておらず、現段階では証監会の要求をめぐってまだ大きな不確定性が存在している。中国証監会は今後、届出指針を制定し、公表する可能性があるため、管理方法草案は届出文書の内容と形式に対して詳細な要求をしていない。中国証監会公式サイトが発表した質疑応答によると、回答された証監会の関係者は、中国証監会は新しい初公募株と既存の海外上場中国資本会社の再融資を含む新株発行と上場の届出要求に適用されると述べた。既存会社の届出に対して、監督管理機関は十分な過渡期を与えてその届出手続きを完成させる。質疑応答はまた、契約の手配に言及し、国内の法律法規に適合すれば、VIE構造の会社は中国証監会に届出した後、海外で上場する資格があることを指摘した。質疑応答によると、吾らの中国法律顧問方達パートナーは吾等に通知し、現行の有効な中国法律及び法規に基づいて、吾等の持株会社、中国付属会社及びVIEは中国証監会の許可を得る必要がない、又は中国証監会への届出を完了する。最新の中国証監会の届出要求とCACネットワーク安全審査要求に重大な不確定性が存在し、しかもこのような法規が変化する可能性があることを考慮して、私たちの持株会社、中国子会社或いはVIEが届出を完成し、完全に遵守できることを保証することはできません

12

もし中国証監会、中国民航総局あるいは他の政府部門が後に新しい規則や解釈を公布し、将来の海外発行がその承認を得なければならないことを要求すれば、私たちは直ちに関連する新しい規則を発表する。

しかし、中国政府は最近、私たちのような中国発行者の海外および/または外国投資による発行により多くの規制を加えるつもりで、一連のパブリックコメントを求める提案規則を発表したが、その大部分の規則の制定スケジュール、最終内容、解釈、実施はまだ確定していない。したがって、中国政府当局が海外上場をどのように規制するか、および私たちの持ち株会社、中国子会社またはVIEが届出を完成する必要があるかどうか、あるいは中国証監会、CAC、あるいは任意の他の中国政府当局の任意の特定の規制承認を得る必要があるかどうかについては、私たちの将来のオフショア発行には重大な不確定性がある。もし中国証監会、CAC、あるいは他の政府部門が後に新しい規則や解釈を公布し、私たちの将来の海外発行が彼らの承認を得なければならないことを要求した場合、私たちはこのような承認を直ちに得ることができない、あるいはこのような承認を得ることができなくなり、このような承認を得ても撤回される可能性がある。このような状況はいずれも、投資家に証券を提供し続ける能力を深刻に制限したり、完全に阻害したりし、そのような証券の価値を大幅に低下させたり、一文の価値もないことを招いたりする可能性がある。また、私たちの業務に直接向けた全業界法規の施行は、私たちの証券の価値を大幅に低下させる可能性があります。そのため、わが社とわが業務の投資家は、中国政府がとったわが業務の行動に影響を与える潜在的な不確実性に直面している。著者らは中国で経営する業界の監督管理環境は過去数年間の変化が非常に速いため、大きな不確定性が存在し、二重緩和意見に基づいて、非学歴家庭教に対して、地方は異なる家庭教師の種類に対して相応の主管部門を確定すべきである, 標準を制定し、関連する非学術指導機構を許可したが、本年度報告の日まで、学術研学旅行、学習技術及び内容解決方案に関連する実施細則或いは標準はまだ研究されていない。中国のいくつかの許可証と許可に関する法律と法規は明確ではなく、現地政府当局の解釈と実行を受けなければならないため、当社の研究及び学術研究旅行、学習技術及び内容解決方案の関連業務が追加の許可証或いはその他の許可を必要とする業務経営範囲に属するかどうかは、上述の許可証及び許可に限定されないが、著者らの付属会社及びVIEが適時に当該などの許可を獲得及び更新できるかどうかは、依然として未知の数である。変化する規制環境に注目してきたが、関連する法律や法規を遵守するために、政府当局の指導と協力を求めている。本年度報告日までに、当社は、当社の研究及び学術研究旅行、学習技術及びコンテンツ解決策に関する業務に関する免許又はその他の免許又は許可を取得できなかったため、関係政府当局からまだ発行されていない書面警告通知を受けたり、関係政府当局から処罰されたりしていない。もし吾等持株会社、中国子会社及びVIEが意図せずに当該等の承認を必要としないと結論したり、例えば適用された法律、法規や解釈が変更されて、吾等が後日当該等の承認を取得しなければならない場合、吾等持株会社、中国付属会社及びVIEは当該等の必要な承認をタイムリー又は根本的に取得できない可能性があり、当該等の承認を取得しても、当該等の承認が撤回される可能性がある。そのような状況は私たちに罰金を含めて処罰されるかもしれない, 業務停止や販売停止に必要な許可証は、投資家に証券を提供し続ける能力を大幅に制限または完全に阻害し、そのような証券の価値を大幅に低下させたり、一文の価値もないことになる。より詳細な情報については、“第3項.主要な情報であるD.リスク要因-中国でのビジネスに関するリスク--中国政府の私たちの業務運営に対する監督と適宜決定権は、私たちの運営と私たちのアメリカ預託証明書の価値に重大な不利な変化を招く可能性がある”を参照してください

13

“外国会社の責任追及法案”

“外国会社の責任追及法案”または“HFCA法案”が2020年12月18日に署名されて法律となった。HFCA法案は、米国証券取引委員会が公認会計士事務所から発行された監査報告を提出したと判断した場合、当該公認会計士事務所が2021年から3年連続でPCAOBの検査を受けていない場合、米国証券取引委員会は、米国の国家証券取引所または場外取引市場での私たちの株式または米国預託証券の取引を禁止すると規定している。

2021年6月22日、米国上院は、2022年12月29日に法律に署名し、“外国会社責任加速法案”を改正し、発行者の証券取引所での取引を禁止することを米証券取引委員会に要求し、監査役が3年連続で米国上場取引委員会の検査を受けていないことを前提として、米国証券取引委員会に発行者の証券取引を禁止する“加速外国会社問責法案”を可決した。

2021年12月2日、米国証券取引委員会は最終改正案を可決し、HFCA法案下の開示·提出要求を実施し、この法案によると、発行者が公認会計士事務所が発行した監査報告を含む年次報告書を提出した場合、PCAOBは外国司法管轄区当局の立場により完全に検査または調査できないと考えており、米国証券取引委員会は“委員会が識別する発行者”を決定する。

2021年12月16日、PCAOBは、PCAOBが大陸部の中国と香港に本部を置く完全登録会計士事務所を検査または調査できないと認定する米国証券取引委員会に報告(“PCAOB認定報告”)を通知した。

2022年8月26日、PCAOBは、中国証監会と中国人民解放軍財政部Republic of Chinaと、大陸部と香港の監査役事務所の検査と調査に関する議定書声明(以下、“議定書”と略す)に署名したと発表した。議定書はまだ公表されておらず、これ以上の説明と実行が必要だ。米国証券取引委員会が開示した議定書状況説明書によると、PCAOBは独立した裁量権を有し、任意の発行者を選択して監査または検査または調査を行い、制限されない米国証券取引委員会に情報を伝達する能力を有するべきである。

2022年12月15日、PCAOBはPCAOBが大陸部と香港に本部を置く公認会計士事務所中国に完全に検査·調査できると判断し、それまでのPCAOB確定報告の撤回を投票で決定した。しかし、PCAOBが大陸部と香港に本部を置くPCAOB公認会計士事務所中国に対して完全に満足できる検査と調査を継続するかどうかは、不確実性があり、中国当局の立場を含む我々と監査人がコントロールする多くの要素に依存する。将来的にPCAOBは引き続き大陸部と香港に本部を置く会計士事務所の中国の検査と調査を完全に開放することを要求し、計画を策定し、2023年初め以降に定期検査を再開することを表明した。HFCA法案によると、PCAOBは毎年全面的な検査と調査能力があるかどうかを確定し、大陸部、中国と香港の会計士事務所に本部を置かなければならない。PCAOBが大陸部または香港のいずれかの当局の立場で再び大陸部中国または香港の検査·調査に障害が生じた場合、PCAOBは適切な時に“HFCA法案”に基づいて決定する。

私たちの前監査役徳勤会計士事務所は、アメリカ上場企業会計監督委員会(PCAOB)に登録されている独立会計士事務所です。徳勤は、本年度報告の他の部分に含まれる2020年2月29日および2021年2月28日までの会計年度監査報告書を発表した。我々の従来の監査人は米国の法律の制約を受け,法律に基づいてPCAOBが適用される専門基準に適合しているかどうかを評価する定期検査を行っていた。当社の前核数師は中国に位置しており、この司法管轄区では、PCAOBは中国の関係当局の許可を得ずに検査を行うことができないため、当社の前核数師は現在PCAOB検査を受けていない。

14

中国は監査と監査委員会の監査師に対する検査や調査に触れることができず、顧客に関連する監査作業の下稿の検査を含むが、これに限定されず、監査と監査委員会の在中国監査師の監査と品質制御プログラムに対する全面的な評価を阻害している。したがって、投資家たちはPCAOBのこのような検査の利点を奪われるかもしれない。PCAOBは、中国以外でPCAOBの検査や調査を受けている監査人と比較して、顧客に関連する監査人の監査作業原稿を含むが、これらの会計士事務所の監査プログラムや品質制御プログラムの有効性を評価することがより困難になり、2020年2月29日および2021年2月28日までの財政年度報告の財務情報や財務諸表の品質に自信を失ってしまう可能性がある。

現在の監査役Marcum Asia CPAS LLP(前身はMarcum Bernstein&Pinchuk LLP)、または本年報の他の部分に記載されている監査報告を発行する独立公認会計士事務所MarumAsiaは、米国上場企業の監査役として、米国上場企業会計監督委員会(PCAOB)に登録されている会社として、米国の法律に拘束されており、この法律に基づいて、PCAOBは、適用される専門基準に適合しているか否かを評価する定期検査を行う。MarumAsiaの監査報告書は,本年度報告書のForm 20−Fに含まれ,ニューヨークに本部を置き,PCAOBの定期検査を受けており,前回の検査は2020年であり,本年度報告日現在,2021年12月に発表されたPCAOB確定報告でPCAOBに確認された会社リストには入っていない。

しかし、最近の中国に本社を置く会社の監査面での事態は、MarumAsiaが中国当局の許可を得ずにPCAOBの監査作業の下稿に十分に協力する能力があるかどうかに不確実性をもたらしている。MarumAsiaが私たちに関連する監査作業の下稿が中国にあるからである。HFCA法案による私たちの証券取引禁止を避けることができるように監査人を残すことができる保証はありません。

さらに、これらの最近の事態発展も不確実性を増加させる可能性があり、ナスダック資本市場(“ナスダック”)や規制機関が、私たちの監査人の監査プログラムや品質制御プログラムの有効性、人員および訓練の有効性、または私たちの財務諸表監査に関連する資源、地理的範囲、または経験の有効性を考慮した後、追加的またはより厳しい基準を適用しないことを保証することはできません。もし私たちの株とアメリカ預託証明書がアメリカでの取引が禁止されていれば、私たちがアメリカ以外の取引所に上場できるかどうか、あるいは私たちの株式市場がアメリカ以外で発展するかどうかは確定できません。このような禁止は、あなたが私たちのアメリカ預託証明書を売却または購入する能力を大幅に弱化させ、退市に関連するリスクと不確実性は、私たちのアメリカ預託証明書の価格に負の影響を与えるだろう。さらに、そのような禁止は、私たちが受け入れられる条項で資金を調達する能力に深刻な影響を与え、これは私たちの業務、財務状況、および見通しに実質的な悪影響を及ぼすだろう。

詳細については、“第3項.主要な情報であるD.リスク要因-中国でのビジネスに関連するリスク--PCAOBは”外国会社責任法“や”HFCA法案“の要求に従って私たちの監査人を検査または全面的に調査できない可能性があることを参照してください。2021年からPCAOBが3年連続でこのような検査を行うことができない場合、あるいは“外国会社責任法”の公布を速めば、2年連続でこのような検査を行うことができなければ、米国証券取引委員会は我々の米国預託証券取引を禁止する。もし私たちのアメリカ預託証明書がカードを取られたり、取られた脅威に直面したりすれば、あなたの投資価値に重大な悪影響を与える可能性があります。また、PCAOBは私たちの監査役を検査することができず、私たちの投資家がこのような検査のメリットを享受することを奪うだろう“

私たちの組織では現金と資産の流れが

15

四季教育(ケイマン)株式会社は持ち株会社で、自分の業務を持っていない。私たちは主に私たちの子会社およびVIEとその中国での子会社を通じて中国で業務を展開しています。したがって,吾らは持ち株会社レベルで融資を取得する他の方法があるが,親会社が株主に配当金を支払い,それが発生する可能性のある任意の債務を返済する能力は,我々の中国付属会社が支払う配当金,VIEがVIEプロトコルによりWFOEに支払う許可料およびサービス料に依存する。親会社、私たちの子会社、WFOE、VIEもお互いに現金を移すことができます。もし私たちのどの子会社も将来自分の名義で債務が発生すれば、このような債務を管理する道具は親会社に配当金を支払う能力を制限する可能性がある。さらに、吾などの業務中の現金または資産が中国または香港または中国または香港に位置するエンティティについては、中国政府が我々の持ち株会社、我々の中国付属会社またはVIEが現金または資産を譲渡する能力に関与または制限しているため、このような現金または資産は、中国または香港以外の業務または他の用途に使用できない可能性がある。現金は以下のように私たちの組織内で送金できます

中国の法律によると、親会社はその仲介持株会社を通じて私たちの中国子会社に資金を提供することしかできず、出資や融資を通じてVIEに資金を提供するしかないが、適用される政府の登録と承認要求を満たさなければならない。VIEは、VIEプロトコルに従って、当社のWFOEおよび他の子会社(“他の子会社”)に現金を運営資金として支援するか、またはサービス料を介して親会社に移行し、ローンの返済によって親会社に移行することができる。WFOEや他の子会社もVIEや我々の組織内の他のエンティティに現金を移し,運営資金として支援することができる.

VIEの財務状況、キャッシュフロー、経営結果の詳細については、“項目3.キー情報-簡明合併スケジュール”を参照されたい。“

私たちの中国付属会社とVIEはいくつかの法定準備基金に支出する必要があり、あるいはいくつかの情状酌量基金に支出することができ、会社が支払い能力がない限り、現金配当金として分配してはならない。中国政府は人民元の外貨両替を規制しており、場合によっては中国からの送金に対して規制を実施している。外国為替規制制度が私たちの外貨需要を満たすために十分な外貨を得ることを阻止すれば、外貨で株主に配当金を支払うことができないかもしれません。詳細については、“プロジェクト5.運営及び財務回顧及び展望-B.流動資金及び資本資源-持株会社アーキテクチャ”、“プロジェクト3.リスク要因-リスク要因概要-中国での経営業務に関するリスク”、“プロジェクト3.主要な情報-D.リスク要因-中国での経営業務に関連するリスク--私たちの中国の付属会社及びVIEは、私たちに配当金及びその他の支払いの制限を受けなければならない。“第三項.重要な情報であるD.リスク要因--中国でのビジネスに関するリスク--通貨両替の制限は、私たちの収入を効果的に受け入れて使用する能力を制限するかもしれない”

本年度報告日まで、私たちのWFOE、他の子会社、またはVIEは、親会社に配当金または他の割り当てを支払っていません。2018年1月16日、2018年2月1日現在登録されている当社の普通株保有者に2000万ドルを配当することを発表しました。配当金は私たちの初公募株の収益から支払われた。上記の事項以外に、私たちはこれまで現金配当金を発表したり、派遣したりすることはなく、予測可能な将来に私たちの株式或いはアメリカ預託証明書についていかなる配当金を発表或いは派遣する計画もありません。

“第10項.添付資料-E.税務-受動型外国投資会社”で詳細に議論されている受動型外国投資会社規則によると、吾らは我々の米国預託証明書またはA類普通株について投資家に行った任意の分配総額(中華人民共和国または他の源泉徴収項を反映するために源泉徴収された任意の金額を含む)を配当課税とするが、米国連邦所得税の原則で決定された我々の現在または累積した収益および利益から支払われる範囲は限定される。このような利益および利益を超える現金配当部分(あれば)は、米国保有者の米国預託証明書またはA類普通株における調整された税ベースで相殺および減額される(ただし、ゼロを下回ってはならない)。任意の残りの黒字は、一般に、このような米国預託証明書またはクラスA普通株を売却する収益または他の課税処分収益とみなされる。本年報の日付によると、中国税務について言えば、四季教育(ケイマン)有限会社は中国住民企業ではなく、私たちの普通株に関する配当金は私たちの現在或いは累積の利益とオーバーフローから支払われているわけではないため、私たちの普通株に関する配当金の支払いは中国源泉徴収税を支払う必要がない。しかし、もし私たちが税務上中国の税務住民企業とみなされれば、私たちが海外の株主に支払う任意の配当金は中国の収入源とみなされる可能性があるので、中国の源泉税を支払う必要があるかもしれません。“プロジェクト3.重要な情報−D.リスク要因−中国でのビジネスに関するリスク−

16

中国企業所得税法によると、私たちは中国の“住民企業”に分類される可能性があり、これは私たちと私たちの非中国株主に不利な税収結果をもたらす可能性がある。米国における預託証券投資の中国と米国連邦所得税の考慮要因のさらなる検討については、“第10項--付加情報であるE.税収”を参照されたい

2020年2月29日までに、親会社またはWFOEは他の付属会社やVIEへの資本投資を行っていない。2021年および2022年2月28日までに、外商独資企業はそれぞれ他の付属会社に30万元と200万元を投資して出資した。

2022年2月28日までに、(I)吾らWFOEは運営資金支援として20万元を他の付属会社に移転し、運営資金支援として1660万元をVIEに移転し、(Ii)VIEはVIE協定により吾などのWFOEにサービス料として2,080万元を支払い、(Iii)吾らの他の子会社はVIEに120万元を運営資金支援として移転した。VIEは2021年2月28日までの年間で、VIE協定に基づいて我々のWFOEに人民元2,730万元のサービス料を支払った。二零年二月二十九日現在、(I)吾等の外商独資企業はVIEに運営資金支援として人民元1,500万元を移転し、(Ii)VIEはVIE協定により吾などの外商独資企業に人民元7,170万元のサービス料を支払い、親会社に人民元7,260万元の融資を返済する。上記の簡明な連結スケジュール及び本年度報告内の我々の総合財務諸表を参照してください。現在、私たちは収益を分配したり、VIE協定の下の借金を返済するつもりはない。私たちは現在、親会社、私たちの子会社、VIEの間でどのように資金を移転するかを規定している現金管理政策を制定していません。代わりに、このような資金は適用された中国の法律と法規に従って移転することができる。

説明のため、以下の議論は、中国が大陸部で支払う必要があると仮定した税金を反映しており、仮定:(I)課税収入があり、(Ii)将来的に配当金を派遣することにした

|

|

計算する(1) |

|

|

税引前収益を仮定すると(2) |

|

|

100.0 |

% |

25%の法定税率で所得税を徴収する(3) |

|

|

-25.0 |

% |

分配可能な純収益 |

|

|

75.0 |

% |

税金を前納し、標準税率は10%です(4) |

|

|

7.5 |

% |

親会社·株主への純分配 |

|

|

67.5 |

% |

注:

17

簡明合併計画

次の表は、列挙された日付までのVIEと他のエンティティの財務状況、経営結果、キャッシュフローの簡明な総合スケジュールを示している。

これらの表において、“四季”とは四季教育(ケイマン)株式会社(“四季”)を指し、ニューヨーク証券取引所に上場する会社は、ケイマン諸島を免除する会社である。“WFOE”とは、四季ホテルの中国における完全子会社上海福喜のこと。“子会社”とは、外商独資企業を除く四季グループの子会社を指す。“VIE”とは、上海四季教育訓練有限会社(“上海四季”)と上海四季教育投資管理有限公司(“四季投資”)とその子会社を指す。

|

|

2020年2月29日まで年度末 |

|

|||||||||||||||||||||

|

|

|

|

|

|

|

|

他にも |

|

|

|

|

|

|

|

|

|

|

||||||

|

|

四季.四季 |

|

|

WFOE |

|

|

付属会社 |

|

|

VIES |

|

|

淘汰する |

|

|

統合された |

|

||||||

|

(人民元千元) |

|

||||||||||||||||||||||

収入.収入(1) |

|

|

— |

|

|

|

42,336 |

|

|

|

— |

|

|

|

389,049 |

|

|

|

(42,336 |

) |

|

|

389,049 |

|

収入コスト |

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

(200,933 |

) |

|

|

— |

|

|

|

(200,933 |

) |

運営費(1) |

|

|

(5,193 |

) |

|

|

(22,501 |

) |

|

|

(2,217 |

) |

|

|

(331,578 |

) |

|

|

42,336 |

|

|

|

(319,153 |

) |

営業収入 |

|

|

(5,193 |

) |

|

|

19,835 |

|

|

|

(2,217 |

) |

|

|

(143,462 |

) |

|

|

— |

|

|

|

(131,037 |

) |

収入を補助する |

|

|

— |

|

|

|

29 |

|

|

|

— |

|

|

|

9,543 |

|

|

|

— |

|

|

|

9,572 |

|

利子収入,純額 |

|

|

2,172 |

|

|

|

1,532 |

|

|

|

1,464 |

|

|

|

61 |

|

|

|

— |

|

|

|

5,229 |

|

その他の収入,純額 |

|

|

11,540 |

|

|

|

1,407 |

|

|

|

(12 |

) |

|

|

(1,855 |

) |

|

|

— |

|

|

|

11,080 |

|

所得税前収入と権益法投資損失 |

|

|

8,519 |

|

|

|

22,803 |

|

|

|

(765 |

) |

|

|

(135,713 |

) |

|

|

— |

|

|

|

(105,156 |

) |

所得税費用 |

|

|

(232 |

) |

|

|

(580 |

) |

|

|

— |

|

|

|

(3,377 |

) |

|

|

— |

|

|

|

(4,189 |

) |

子会社、VIE、VIE子会社に投資する損失(2) |

|

|

(117,780 |

) |

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

117,780 |

|

|

|

— |

|

権益法投資損失 |

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

(224 |

) |

|

|

— |

|

|

|

(224 |

) |

純収益 |

|

|

(109,493 |

) |

|

|

22,223 |

|

|

|

(765 |

) |

|

|

(139,314 |

) |

|

|

117,780 |

|

|

|

(109,569 |

) |

非持株権益は純損失を占めなければならない |

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

(76 |

) |

|

|

— |

|

|

|

(76 |

) |

四季教育(開曼諸島)有限会社の純収入。 |

|

|

(109,493 |

) |

|

|

22,223 |

|

|

|

(765 |

) |

|

|

(139,238 |

) |

|

|

117,780 |

|

|

|

(109,493 |

) |

18

|

|

2021年2月28日までの年度 |

|

|||||||||||||||||||||

|

|

|

|

|

|

|

|

他にも |

|

|

|

|

|

|

|

|

|

|

||||||

|

|

四季.四季 |

|

|

WFOE |

|

|

付属会社 |

|

|

VIES |

|

|

淘汰する |

|

|

統合された |

|

||||||

|

(人民元千元) |

|

||||||||||||||||||||||

収入.収入(1) |

|

|

— |

|

|

|

18,353 |

|

|

|

— |

|

|

|

280,282 |

|

|

|

(18,353 |

) |

|

|

280,282 |

|

収入コスト |

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

(168,832 |

) |

|

|

— |

|

|

|

(168,832 |

) |

運営費(1) |

|

|

(5,676 |

) |

|

|

(14,706 |

) |

|

|

(2,441 |

) |

|

|

(143,455 |

) |

|

|

18,353 |

|

|

|

(147,925 |

) |

営業収入 |

|

|

(5,676 |

) |

|

|

3,647 |

|

|

|

(2,441 |

) |

|

|

(32,005 |

) |

|

|

— |

|

|

|

(36,475 |

) |

収入を補助する |

|

|

— |

|

|

|

78 |

|

|

|

95 |

|

|

|

11,725 |

|

|

|

— |

|

|

|

11,898 |

|

利子収入,純額 |

|

|

109 |

|

|

|

1,399 |

|

|

|

456 |

|

|

|

1,439 |

|

|

|

— |

|

|

|

3,403 |

|

その他の収入,純額 |

|

|

2,546 |

|

|

|

(2,237 |

) |

|

|

3 |

|

|

|

1,588 |

|

|

|

— |

|

|

|

1,900 |

|

所得税前収入と権益法投資損失 |

|

|

(3,021 |

) |

|

|

2,887 |

|

|

|

(1,887 |

) |

|

|

(17,253 |

) |

|

|

— |

|

|

|

(19,274 |

) |

所得税給付 |

|

|

— |

|

|

|

873 |

|

|

|

— |

|

|

|

(5,633 |

) |

|

|

— |

|

|

|

(4,760 |

) |

子会社、VIE、VIE子会社に投資する損失(2) |

|

|

(22,319 |

) |

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

22,319 |

|

|

|

— |

|

権益法投資損失 |

|

|

(2,856 |

) |

|

|

— |

|

|

|

— |

|

|

|

(996 |

) |

|

|

— |

|

|

|

(3,852 |

) |

純収益 |

|

|

(28,196 |

) |

|

|

3,760 |

|

|

|

(1,887 |

) |

|

|

(23,882 |

) |

|

|

22,319 |

|

|

|

(27,886 |

) |

非持株権の純収入に起因することができます |

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

310 |

|

|

|

— |

|

|

|

310 |

|

四季教育(開曼諸島)有限会社の純収入。 |

|

|

(28,196 |

) |

|

|

3,760 |

|

|

|

(1,887 |

) |

|

|

(24,192 |

) |

|

|

22,319 |

|

|

|

(28,196 |

) |

19

|

|

2022年2月28日までの年度 |

|

|||||||||||||||||||||

|

|

|

|

|

|

|

|

他にも |

|

|

|

|

|

|

|

|

|

|

||||||

|

|

四季.四季 |

|

|

WFOE |

|

|

付属会社 |

|

|

VIES |

|

|

淘汰する |

|

|

統合された |

|

||||||

|

(人民元千元) |

|

||||||||||||||||||||||

収入.収入(1) |

|

|

— |

|

|

|

17,171 |

|

|

|

— |

|

|

|

250,223 |

|

|

|

(17,171 |

) |

|

|

250,223 |

|

収入コスト |

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

(149,615 |

) |

|

|

— |

|

|

|

(149,615 |

) |

運営費(1) |

|

|

(4,373 |

) |

|

|

(13,289 |

) |

|

|

(2,104 |

) |

|

|

(164,227 |

) |

|

|

17,171 |

|

|

|

(166,822 |

) |

営業収入 |

|

|

(4,373 |

) |

|

|

3,882 |

|

|

|

(2,104 |

) |

|

|

(63,619 |

) |

|

|

— |

|

|

|

(66,214 |

) |

収入を補助する |

|

|

— |

|

|

|

63 |

|

|

|

— |

|

|

|

2,235 |

|

|

|

— |

|

|

|

2,298 |

|

利子収入,純額 |

|

|

— |

|

|

|

1,743 |

|

|

|

191 |

|

|

|

1,296 |

|

|

|

— |

|

|

|

3,230 |

|

その他の収入,純額 |

|

|

(730 |

) |

|

|

(1,138 |

) |

|

|

4 |

|

|

|

(1,637 |

) |

|

|

— |

|

|

|

(3,501 |

) |

負債による収益及び付属会社の処分 |

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

4,048 |

|

|

|

— |

|

|

|

4,048 |

|

所得税前収入と権益法投資損失 |

|

|

(5,103 |

) |

|

|

4,550 |

|

|

|

(1,909 |

) |

|

|

(57,677 |

) |

|

|

— |

|

|

|

(60,139 |

) |

所得税給付 |

|

|

— |

|

|

|

(422 |

) |

|

|

— |

|

|

|

(21,421 |

) |

|

|

— |

|

|

|

(21,843 |

) |

子会社、VIE、VIE子会社に投資する損失(2) |

|

|

(73,487 |

) |

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

73,487 |

|

|

|

— |

|

権益法投資損失 |

|

|

(34,872 |

) |

|

|

— |

|

|

|

— |

|

|

|

(1,878 |

) |

|

|

— |

|

|

|

(36,750 |

) |

純収益 |

|

|

(113,462 |

) |

|

|

4,128 |

|

|

|

(1,909 |

) |

|

|

(80,976 |

) |

|

|

73,487 |

|

|

|

(118,732 |

) |

非持株権益は純損失を占めなければならない |

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

(5,270 |

) |

|

|

— |

|

|

|

(5,270 |

) |

純収入は4つに帰する |

|

|

(113,462 |

) |

|

|

4,128 |

|

|

|

(1,909 |

) |

|

|

(75,706 |

) |

|

|

73,487 |

|

|

|

(113,462 |

) |

次の表は、列挙された日付までのVIEおよび他のエンティティの貸借対照表のまとめられたデータを示す。

20

|

|

2020年2月29日まで年度末 |

|

|||||||||||||||||||||

|

|

|

|

|

|

|

|

他にも |

|

|

|

|

|

|

|

|

|

|

||||||

|

|

四季.四季 |

|

|

WFOE |

|

|

付属会社 |

|

|

VIES |

|

|

淘汰する |

|

|

統合された |

|

||||||

|

(人民元千元) |

|

||||||||||||||||||||||

現金と現金等価物 |

|

|

166,606 |

|

|

|

88,015 |

|

|

|

60,085 |

|

|

|

89,946 |

|

|

|

— |

|

|

|

404,652 |

|

制限現金 |

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

37,703 |

|

|

|

— |

|

|

|

37,703 |

|

短期投資 |

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

10,000 |

|

|

|

— |

|

|

|

10,000 |

|

公平な価値の下での長期投資-流れ |

|

|

181,821 |

|

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

181,821 |

|

四季グループ会社が金を支払う(1) |

|

|

— |

|

|

|

19,325 |

|

|

|

— |

|

|

|

3,996 |

|

|

|

(23,321 |

) |

|

|

— |

|

子会社とVIEへの投資(2) |

|

|

179,202 |

|

|

|

— |

|

|

|

39,700 |

|

|

|

— |

|

|

|

(218,902 |

) |

|

|

— |

|

長期投資、純額 |

|

|

104,414 |

|

|

|

— |

|

|

|

— |

|

|

|

1,295 |

|

|

|

— |

|

|

|

105,709 |

|

その他の資産 |

|

|

1,047 |

|

|

|

16,175 |

|

|

|

8,996 |

|

|

|

271,513 |

|

|

|

— |

|

|

|

297,731 |

|

総資産 |

|

|

633,090 |

|

|

|

123,515 |

|

|

|

108,781 |

|

|

|

414,453 |

|

|

|

(242,223 |

) |

|

|

1,037,616 |

|

費用とその他の流動負債を計算しなければならない |

|

|

2,340 |

|

|

|

2,502 |

|

|

|

232 |

|

|

|

70,044 |

|

|

|

— |

|

|

|

75,118 |

|

四季グループ会社の金に対処する(1) |

|

|

— |

|

|

|

— |

|

|

|

3,996 |

|

|

|

19,325 |

|

|

|

(23,321 |

) |

|

|

— |

|

その他負債 |

|

|

— |

|

|

|

16,709 |

|

|

|

276 |

|

|

|

270,561 |

|

|

|

— |

|

|

|

287,546 |

|

総負債 |

|

|

2,340 |

|

|

|

19,211 |

|

|

|

4,504 |

|

|

|

359,930 |

|

|

|

(23,321 |

) |

|

|

362,664 |

|

総株(赤字) |

|

|

630,750 |

|

|

|

104,304 |

|

|

|

104,277 |

|

|

|

54,523 |

|

|

|

(218,902 |

) |

|

|

674,952 |

|

|

|

2021年2月28日までの年度 |

|

|||||||||||||||||||||

|

|

|

|

|

|

|

|

他にも |

|

|

|

|

|

|

|

|

|

|

||||||

|

|

四季.四季 |

|

|

WFOE |

|

|

付属会社 |

|

|

VIES |

|

|

淘汰する |

|

|

統合された |

|

||||||

|

(人民元千元) |

|

||||||||||||||||||||||

現金と現金等価物 |

|

|

116,503 |

|

|

|

100,086 |

|

|

|

55,573 |

|

|

|

106,196 |

|

|

|

— |

|

|

|

378,358 |

|

制限現金 |

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

10,855 |

|

|

|

— |

|

|

|

10,855 |

|

短期投資 |

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

31,000 |

|

|

|

— |

|

|

|

31,000 |

|

公平な価値の下での長期投資-流れ |

|

|

96,558 |

|

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

96,558 |

|

四季グループ会社が金を支払う(1) |

|

|

— |

|

|

|

12,203 |

|

|

|

5,652 |

|

|

|

6,804 |

|

|

|

(24,659 |

) |

|

|

— |

|

子会社とVIEへの投資(2) |

|

|

177,368 |

|

|

|

300 |

|

|

|

39,700 |

|

|

|

— |

|

|

|

(217,368 |

) |

|

|

— |

|

長期投資、純額 |

|

|

198,195 |

|

|

|

— |

|

|

|

— |

|

|

|

1,892 |

|

|

|

— |

|

|

|

200,087 |

|

その他の資産 |

|

|

1,587 |

|

|

|

14,698 |

|

|

|

4,224 |

|

|

|

229,826 |

|

|

|

— |

|

|

|

250,335 |

|

総資産 |

|

|

590,211 |

|

|

|

127,287 |

|

|

|

105,149 |

|

|

|

386,573 |

|

|

|

(242,027 |

) |

|

|

967,193 |

|

費用とその他の流動負債を計算しなければならない |

|

|

1,524 |

|

|

|

2,063 |

|

|

|

623 |

|

|

|

82,737 |

|

|

|

— |

|

|

|

86,947 |

|

四季グループ会社の金に対処する(1) |

|

|

— |

|

|

|

124 |

|

|

|

6,680 |

|

|

|

17,855 |

|

|

|

(24,659 |

) |

|

|

— |

|

その他負債 |

|

|

— |

|

|

|

15,853 |

|

|

|

161 |

|

|

|

217,844 |

|

|

|

— |

|

|

|

233,858 |

|

総負債 |

|

|

1,524 |

|

|

|

18,040 |

|

|

|

7,464 |

|

|

|

318,436 |

|

|

|

(24,659 |

) |

|

|

320,805 |

|

総株(赤字) |

|

|

588,687 |

|

|

|

109,247 |

|

|

|

97,685 |

|

|

|

68,137 |

|

|

|

(217,368 |

) |

|

|

646,388 |

|

21

|

|

2022年2月28日までの年度 |

|

|||||||||||||||||||||

|

|

|

|

|

|

|

|

他にも |

|

|

|

|

|

|

|

|

|

|

||||||

|

|

四季.四季 |

|

|

WFOE |

|

|

付属会社 |

|

|

VIES |

|

|

淘汰する |

|

|

統合された |

|

||||||

|

(人民元千元) |

|

||||||||||||||||||||||

現金と現金等価物 |

|

|

179,086 |

|

|

|

19,466 |

|

|

|

8,441 |

|

|

|

55,436 |

|

|

|

— |

|

|

|

262,429 |

|

制限現金 |

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

10,273 |

|

|

|

— |

|

|

|

10,273 |

|

短期投資 |

|

|

— |

|

|

|

45,289 |

|

|

|

44,255 |

|

|

|

— |

|

|

|

— |

|

|

|

89,544 |

|

公平な価値の下での長期投資-流れ |

|

|

156,459 |

|

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

156,459 |

|

四季グループ会社が金を支払う(1) |

|

|

— |

|

|

|

41,184 |

|

|

|

16,381 |

|

|

|

— |

|

|

|

(57,565 |

) |

|

|

— |

|

子会社とVIEへの投資(2) |

|

|

110,569 |

|

|

|

2,300 |

|

|

|

39,700 |

|

|

|

— |

|

|

|

(152,569 |

) |

|

|

— |

|

長期投資、純額 |

|

|

— |

|

|

|

13,500 |

|

|

|

— |

|

|

|

500 |

|

|

|

— |

|

|

|

14,000 |

|

その他の資産 |

|

|

907 |

|

|

|

4,521 |

|

|

|

4,714 |

|

|

|

59,686 |

|

|

|

— |

|

|

|

69,828 |

|

総資産 |

|

|

447,021 |

|

|

|

126,260 |

|

|

|

113,491 |

|

|

|

125,895 |

|

|

|

(210,134 |

) |

|

|

602,533 |

|

費用とその他の流動負債を計算しなければならない |

|

|

1,080 |

|

|

|

2,400 |

|

|

|

360 |

|

|

|

64,449 |

|

|

|

— |

|

|

|

68,289 |

|

四季グループ会社の金に対処する(1) |

|

|

— |

|

|

|

7,925 |

|

|

|

15,888 |

|

|

|

33,752 |

|

|

|

(57,565 |

) |

|

|

— |

|

その他負債 |

|

|

— |

|

|

|

2,767 |

|

|

|

766 |

|

|

|

28,217 |

|

|

|

— |

|

|

|

31,750 |

|

総負債 |

|

|

1,080 |

|

|

|

13,092 |

|

|

|

17,014 |

|

|

|

126,418 |

|

|

|

(57,565 |

) |

|

|

100,039 |

|

総株(赤字) |

|

|

445,941 |

|

|

|

113,168 |

|

|

|

96,477 |

|

|

|

(523 |

) |

|

|

(152,569 |

) |

|

|

502,494 |

|

|

|

2020年2月29日まで年度末 |

|

|||||||||||||||||||||

|

|

|

|

|

|

|

|

他にも |

|

|

|

|

|

|

|

|

|

|

||||||

|

|

四季.四季 |

|

|

WFOE |

|

|

付属会社 |

|

|

VIES |

|

|

淘汰する |

|

|

統合された |

|

||||||

|

(人民元千元) |

|

||||||||||||||||||||||

経営活動が提供する現金純額 |

|

|

(4,084 |

) |

|

|

33,890 |

|

|

|

(2,389 |

) |

|

|

54,778 |

|

|

|

— |

|

|

|

82,195 |

|

投資活動提供の現金純額(1) |

|

|

3,313 |

|

|

|

(384 |

) |

|

|

— |

|

|

|

(29,206 |

) |

|

|

(72,469 |

) |

|

|

(98,746 |

) |

融資活動が提供する現金純額(1) |

|

|

(27,141 |

) |

|

|

— |

|

|

|

— |

|

|

|

(71,745 |

) |

|

|

72,469 |

|

|

|

(26,417 |

) |

為替レート変動の影響 |

|

|

7,630 |

|

|

|

1,418 |

|

|

|

4,240 |

|

|

|

800 |

|

|

|

— |

|

|

|

14,088 |

|

現金·現金等価物の純増加 |

|

|

(20,282 |

) |

|

|

34,924 |

|

|

|

1,851 |

|

|

|

(45,373 |

) |

|

|

— |

|

|

|

(28,880 |

) |

現金、現金等価物、および限定現金 |

|

|

186,888 |

|

|

|

53,091 |

|

|

|

58,234 |

|

|

|

173,022 |

|

|

|

— |

|

|

|

471,235 |

|

現金、現金等価物、および限定現金 |

|

|

166,606 |

|

|

|

88,015 |

|

|

|

60,085 |

|

|

|

127,649 |

|

|

|

— |

|

|

|

442,355 |

|

22

|

|

2021年2月28日までの年度 |

|

|||||||||||||||||||||

|

|

|

|

|

|

|

|

他にも |

|

|

|

|

|

|

|

|

|

|

||||||

|

|

四季.四季 |

|

|

WFOE |

|

|

付属会社 |

|

|

VIES |

|

|

淘汰する |

|

|

統合された |

|

||||||

|

(人民元千元) |

|

||||||||||||||||||||||

経営活動が提供する現金純額 |

|

|

(6,417 |

) |

|

|

(6,185 |

) |

|

|

(27 |

) |

|

|

43,753 |

|

|

|

— |

|

|

|

31,124 |

|

投資活動が提供する現金純額(1) |

|

|

(33,891 |

) |

|

|

19,645 |

|

|

|

— |

|

|

|

(33,758 |

) |

|

|

(20,000 |

) |

|

|

(68,004 |

) |

融資活動が提供する現金純額(1) |

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

(19,802 |

) |

|

|

20,000 |

|

|

|

198 |

|

為替レート変動の影響 |

|

|

(9,795 |

) |

|

|

(1,389 |

) |

|

|

(4,485 |

) |

|

|

(791 |

) |

|

|

— |

|

|

|

(16,460 |

) |

現金·現金等価物の純増加 |

|

|

(50,103 |

) |

|

|

12,071 |

|

|

|

(4,512 |

) |

|

|

(10,598 |

) |

|

|

— |

|

|

|

(53,142 |

) |

現金、現金等価物、および限定現金 |

|

|

166,606 |

|

|

|

88,015 |

|

|

|

60,085 |

|

|

|

127,649 |

|

|

|

— |

|

|

|

442,355 |

|

現金、現金等価物、および限定現金 |

|

|

116,503 |

|

|

|

100,086 |

|

|

|

55,573 |

|

|

|

117,051 |

|

|

|

— |

|

|

|

389,213 |

|

|

|

2022年2月28日までの年度 |

|

|||||||||||||||||||||

|

|

|

|

|

|

|

|

他にも |

|

|

|

|

|

|

|

|

|

|

||||||

|

|

四季.四季 |

|

|

WFOE |

|

|

付属会社 |

|

|

VIES |

|

|

淘汰する |

|

|

統合された |

|

||||||

|

(人民元千元) |

|

||||||||||||||||||||||

経営活動に使用した現金純額 |

|

|

(2,826 |

) |

|

|

(17,884 |

) |

|

|

(214 |

) |

|

|

(70,397 |

) |

|

|

— |

|

|

|

(91,321 |

) |

投資活動提供の現金純額(1) |

|

|

97,136 |

|

|

|

(62,736 |

) |

|

|

(46,918 |

) |

|

|

(2,294 |

) |

|

|

19,109 |

|

|

|

4,297 |

|

融資活動が提供する現金純額(1) |

|

|

(27,795 |

) |

|

|

— |

|

|

|

— |

|

|

|

21,349 |

|

|

|

(19,109 |

) |

|

|

(25,555 |

) |

為替レート変動の影響 |

|

|

(3,932 |

) |

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

(3,932 |

) |

現金·現金等価物の純増(マイナス) |

|

|

62,583 |

|

|

|

(80,620 |

) |

|

|

(47,132 |

) |

|

|

(51,342 |

) |

|

|

— |

|

|

|

(116,511 |

) |

現金、現金等価物、および限定現金 |

|

|

116,503 |

|

|

|

100,086 |

|

|

|

55,573 |

|

|

|

117,051 |

|

|

|

— |

|

|

|

389,213 |

|

現金、現金等価物、および限定現金 |

|

|

179,086 |

|

|

|

19,466 |

|

|

|

8,441 |

|

|

|

65,709 |

|

|

|

— |

|

|

|

272,702 |

|

23

民事責任の実行可能性について

私たちはケイマン諸島に登録された免除会社で、私たちのすべての資産はアメリカ以外にあります。私たちの現在のすべての業務は中国で行われている。また、私たちのすべての現役員および高級管理者、すなわち田培慶、田毅、蒋少清、Li宗偉および袁炳元は、すべて大陸部の中国と香港国内に住んでおり、そのすべての資産はアメリカ以外に位置している。したがって、あなたの権利がアメリカ連邦証券法または他の側面によって侵害されていると思うなら、あなたはアメリカで私たちまたはこれらの個人を提訴することが難しいか不可能かもしれません。閣下がこのような訴訟に成功したとしても、ケイマン諸島や中国の法律では、閣下は吾などの資産や吾などの役員や上級職員の資産に対する判決を執行できない可能性があります。

ケイマン諸島には、米国連邦裁判所または州裁判所から得られた判決(ケイマン諸島も、このような判決を相互に執行または承認する条約の締約国でもない)が法的強制執行されていないが、ケイマン諸島裁判所は、管轄権のある外国裁判所の外国通貨判決を一般法に基づいて認め、執行することができ、関連論争の是非を再審査することなく、管轄権のある外国裁判所の判決は、債務者が当該判決を下した違約金を支払う義務があると判断する原則に基づいている。このような判決が(A)管轄権を有する外国裁判所によって下される限り、(B)債務者が判決された違約金を支払う責任があると判定すること、(C)最終判決であること、(D)税金、罰金又は罰金に触れないこと、及び(E)何らかの方法で得られたものでもなく、自然正義又はケイマン諸島の公共政策に違反した強制執行でもない。しかし、ケイマン諸島裁判所が米国連邦証券法民事責任条項に基づいて米国裁判所から得た判決を執行する可能性はあまりなく、ケイマン諸島裁判所がこのような判決を裁定すれば懲罰的または懲罰的な金を支払う義務が生じる。ケイマン諸島の裁判所はこのような裁決を下していないため,米国裁判所のこのような民事責任判決がケイマン諸島で強制執行可能かどうかは定かではない。もし同時に他の場所で訴訟が提起されれば、ケイマン諸島裁判所は実行手続きを保留することができる。

“中華人民共和国民事訴訟法”は外国判決の承認と執行について規定した。中国裁判所は“中華人民共和国民事訴訟法”の要求に基づいて、中国と判決所在国が締結した条約に基づいて、あるいは司法管轄区域間の対等原則に基づいて、外国判決を認め、執行することができる。中国と米国にはいかなる条約や他の形式の互恵関係もなく、相互承認と外国判決の執行を規定している。また、“中華人民共和国民事訴訟法”によると、中国の裁判所が外国判決が中国の法律の基本原則や国家主権、安全または公共利益に違反していると判断した場合、中国裁判所は私たちまたは私たちの役員およびその役人に対して外国判決を執行しないだろう。したがって、中国の裁判所がどのような根拠で米国の裁判所が下した判決を執行するかどうかは定かではない。

香港裁判所が(I)米国裁判所が米国または米国の任意の州証券法の民事責任条文に基づいて当行または当行取締役または上級者に対して行った判決を承認または執行するかどうかについては、または(Ii)米国または米国の任意の州証券法に基づいて香港で当行または本行取締役または上級者に対して提起されたオリジナル訴訟を受理するかどうかは、依然として未知の数である。

米国裁判所が米国連邦または州証券法に基づく判決は、香港で一般法で強制的に執行することができ、その判決の満期金額に基づいて香港裁判所で訴訟を提起し、その後、外国判決の効力について簡易な判決を求めることであるが、条件には、(I)債務または確定された金(外国政府税務当局に対する税金や同様の費用ではなく、罰金やその他の罰)と(Ii)の申立に対する是非が含まれているが、他の面ではない。いずれの場合も、(A)この判決は詐欺的手段で取得されたものである、(B)その判決を取得する法的手続きは自然公正に違反する、(C)この判決の実行または承認は香港の公共政策に違反する、(D)米国裁判所は司法管轄権を持たない、または(E)この判決は香港の以前の判決と衝突する場合、香港でこの判決を強制してはならない。

香港とアメリカは相互に判決を執行する予定がない。したがって、米国裁判所が純粋に米国連邦証券法または米国国内の任意の州または地域の証券法に基づいて下した民事責任判決は、香港の実行可能性において、元の訴訟や強制執行の訴訟においても、明らかではない。

A. [保留されている]

24

A.選定された財務データ

以下では、2020年2月28日または29日まで、2021年および2022年2月28日または29日までの総合運用レポートデータおよび2021年2月28日および2022年までの精選総合貸借対照表データは、本年度報告書の他の部分に含まれる監査された総合財務諸表から得られる。当社が厳選した2018年2月28日と2019年2月28日までの総合財務諸表データおよび2018年2月28日または29日現在、2018年、2019年、2020年までの総合貸借対照表データは、本年度報告には含まれていません。私たちの連結財務諸表はアメリカ公認会計基準に基づいて作成され列報されています。選択された総合財務データは、本年度報告の他の部分に掲載された審査された総合財務諸表及び関連付記及び“第5項運営及び財務回顧及び展望”と併せて読み、これを全体の参考とすべきである。私たちの歴史的結果は必ずしも未来の予想結果を暗示しているわけではない。

25

|

|

2月28日または29日までの年間 |

|

|||||||||||||||||||||

|

|

2018 |

|

|

2019 |

|

|

2020 |

|

|

2021 |

|

|

2022 |

|

|||||||||

|

|

人民元 |

|

|

人民元 |

|

|

人民元 |

|

|

人民元 |

|

|

人民元 |

|

|

ドル |

|

||||||

|

(千単位で1株当たりおよび1株当たりのデータは含まれていない) |

|

||||||||||||||||||||||

選定した連結報告書 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

収入.収入 |

|

|

300,533 |

|

|

|

335,643 |

|

|

|

389,049 |

|

|

|

280,282 |

|

|

|

250,223 |

|

|

|

39,665 |

|

収入コスト |

|

|

(109,444 |

) |

|

|

(171,822 |

) |

|

|

(200,933 |

) |

|

|

(168,832 |

) |

|

|

(149,615 |

) |

|

|

(23,717 |

) |

毛利 |

|

|

191,089 |

|

|

|

163,821 |

|

|

|

188,116 |

|

|

|

111,450 |

|

|

|

100,608 |

|

|

|

15,948 |

|

運営費 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

一般と行政費用 |

|

|

(92,932 |

) |

|

|

(128,349 |

) |

|

|

(139,370 |

) |

|

|

(116,972 |

) |

|

|

(85,298 |

) |

|

|

(13,521 |

) |

販売とマーケティング費用 |

|

|

(36,565 |

) |

|

|

(33,783 |

) |

|

|

(34,367 |

) |

|

|

(30,953 |

) |

|

|

(22,045 |

) |

|

|

(3,495 |

) |

リース終了損失 |

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

(7,046 |

) |

|

|

(1,116 |

) |

無形資産減価損失 |

|

|

— |

|

|

|

(557 |

) |

|

|

(145,416 |

) |

|

|

— |

|

|

|

(44,562 |

) |

|

|

(7,064 |

) |

他の長期使用による減価損失 |

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

(7,871 |

) |

|

|

(1,248 |

) |

営業収入(赤字) |

|

|

61,592 |

|

|

|

1,132 |

|

|

|

(131,037 |

) |

|

|

(36,475 |

) |

|

|

(66,214 |

) |

|

|

(10,496 |

) |

収入を補助する |

|

|

2,432 |

|

|

|

4,150 |

|

|

|

9,572 |

|

|

|

11,898 |

|

|

|

2,298 |

|

|

|

364 |

|

負債による収益及び付属会社の処分 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

4,048 |

|

|

|

642 |

|

||||

利子収入,純額 |

|

|

5,546 |

|

|

|

6,756 |

|

|

|

5,229 |

|

|

|

3,403 |

|

|

|

3,230 |

|

|

|

512 |

|

その他の収入(支出),純額 |

|

|

(1,302 |

) |

|

|

(3,311 |

) |

|

|

11,080 |

|

|

|

1,900 |

|

|

|

(3,501 |

) |

|

|

(555 |

) |

所得税前収入 |

|

|

68,268 |

|

|

|

8,727 |

|

|

|

(105,156 |

) |

|

|

(19,274 |

) |

|

|

(60,139 |

) |

|

|

(9,533 |

) |

所得税費用 |

|

|

(26,424 |

) |

|

|

(10,116 |

) |

|

|

(4,189 |

) |

|

|

(4,760 |

) |

|

|

(21,843 |

) |

|

|

(3,463 |

) |

権益法投資損失 |

|

|

— |

|

|

|

(81 |

) |

|

|

(224 |

) |

|

|

(3,852 |

) |

|

|

(36,750 |

) |

|

|

(5,826 |

) |

純収益(赤字) |

|

|

41,844 |

|

|

|

(1,470 |

) |

|

|

(109,569 |

) |

|

|

(27,886 |

) |

|

|

(118,732 |

) |

|

|

(18,822 |

) |

非持ち株の純損失に起因する |

|

|

(2,529 |

) |

|

|

(869 |

) |

|

|

(76 |

) |

|

|

310 |

|

|

|

(5,270 |

) |

|

|

(835 |

) |

純収益(赤字)は |

|

|

44,373 |

|

|

|

(601 |

) |

|

|

(109,493 |

) |

|

|

(28,196 |

) |

|

|

(113,462 |

) |

|

|

(17,987 |

) |

普通株1株当たり純収益(損失): |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

基本的な情報 |

|

|

2.15 |

|

|

|

(0.02 |

) |

|

|

(4.63 |

) |

|

|

(1.22 |

) |

|

|

(5.04 |

) |

|

|

(0.80 |

) |

薄めにする |

|

|

1.98 |

|

|

|

(0.02 |

) |

|

|

(4.63 |

) |

|

|

(1.22 |

) |

|

|

(5.04 |

) |

|

|

(0.80 |

) |

使用加重平均株式数 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

基本的な情報 |

|

|

17,057,056 |

|

|

|

24,053,492 |

|

|

|

23,668,916 |

|

|

|

23,131,195 |

|

|

|

22,491,122 |

|

|

|

22,491,122 |

|

薄めにする |

|

|

18,524,644 |

|

|

|

24,053,492 |

|

|

|

23,668,916 |

|

|

|

23,131,195 |

|

|

|

22,491,122 |

|

|

|

22,491,122 |

|

純収益(赤字) |

|

|

41,844 |

|

|

|

(1,470 |

) |

|

|

(109,569 |

) |

|

|

(27,886 |

) |

|

|

(118,732 |

) |

|

|

(18,822 |

) |

外貨換算 |

|

|

(34,771 |

) |

|

|

29,916 |

|

|

|

24,484 |

|

|

|

(39,380 |

) |

|

|

(9,479 |

) |

|

|

(1,503 |

) |

総合収益(赤字) |

|

|

7,073 |

|

|

|

28,446 |

|

|

|

(85,085 |

) |

|

|

(67,266 |

) |

|

|

(128,211 |

) |

|

|

(20,325 |

) |

減額:総合収益に帰する |

|

|

(2,529 |

) |

|

|

(869 |

) |

|

|

(76 |

) |

|

|

310 |

|

|

|

(5,270 |

) |

|

|

(835 |

) |

総合収益(赤字) |

|

|

9,602 |

|

|

|

29,315 |

|

|

|

(85,009 |

) |

|

|

(67,576 |

) |

|

|

(122,941 |

) |

|

|

(19,490 |

) |

26

|

|

2018 |

|

|

2019 |

|

|

2020 |

|

|

2021 |

|

|

2022 |

|

|||||||||

|

|

人民元 |

|

|

人民元 |

|

|

人民元 |

|

|

人民元 |

|

|

人民元 |

|

|

ドル |

|

||||||

選定された総合貸借対照表 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

現金と現金等価物 |

|

|

583,424 |

|

|

|

439,580 |

|

|

|

404,652 |

|

|

|

378,358 |

|

|

|

262,429 |

|

|

|

41,600 |

|

流動資産総額 |

|

|

595,025 |

|

|

|

495,742 |

|

|

|

616,218 |

|

|

|

516,842 |

|

|

|

525,982 |

|

|

|

83,378 |

|

総資産 |

|

|

792,282 |

|

|

|

932,054 |

|

|

|

1,037,616 |

|

|

|

967,193 |

|

|

|

602,533 |

|

|

|

95,513 |

|

流動負債総額 |

|

|

134,334 |

|

|

|

164,220 |

|

|

|

213,018 |

|

|

|

226,988 |

|

|

|

93,571 |

|

|

|

14,833 |

|

総負債 |

|

|

134,334 |

|

|

|

175,123 |

|

|

|

362,664 |

|

|

|

320,805 |

|

|

|

100,039 |

|

|

|

15,858 |

|

総株 |

|

|

657,948 |

|

|

|

756,931 |

|

|

|

674,952 |

|

|

|

646,388 |

|

|

|

502,494 |

|

|

|

79,655 |

|

非GAAP測定基準

私たちは、私たちの経営業績と私たちの財務と経営決定を評価するために、非公認会計基準の財務測定基準である調整された純収益(損失)を使用します。

調整された純収益(損失)は、(I)株式報酬支出の控除、(Ii)投資公正価値変動(外貨換算調整を含まない)、(Iii)無形資産減価損失及び営業権(税項影響控除)及び(Vi)長期資産減価損失影響前の純収益(赤字)である。調整後の純利益(損失)は、業務の潜在的な傾向を識別するのに役立ち、そうでなければ、これらの傾向は、純収益(損失)に含まれるいくつかの費用の影響によって歪んでしまう可能性があると考えられる。

2022年2月28日までに、業務再編に関する長期資産について減値損失を発生させます。我々は非公認会計原則財務指標の調整項目として長期資産減価損失(税項影響を差し引く)を使用し始め、比較期間をさかのぼって現行政策に適合するように調整した。

調整後の純収益(損失)は、単独で純収益(損失)や他の業績評価基準の代替案として考慮または解釈されてはならず、あるいは我々の経営業績の指標としてはならない。投資家が歴史上の非GAAP財務指標と最も直接比較可能なGAAP指標と比較することを奨励する。ここで示した調整後の純収益(損失)は,他社が提供している類似見出しの指標と比較できない可能性がある。他社は類似見出しの指標を異なる方法で計算し,我々のデータの比較指標としての有用性を制限する可能性がある.私たちは単一の財務測定基準に依存するのではなく、投資家たちと他の人たちが私たちの財務情報を全面的に検討することを奨励する。

27

次の表に私たちの純損失と調整後の純収益(損失)との間の台帳を示します

|

|

2月28日または29日までの年間 |

|

|||||||||||||

|

|

2020 |

|

|

2021 |

|

|

2022 |

|

|||||||

|

|

人民元 |

|

|

人民元 |

|

|

人民元 |

|

|

ドル |

|

||||

|

|

(単位:千) |

|

|||||||||||||

純損失 |

|

|

(109,569 |

) |

|

|

(27,886 |

) |

|

|

(118,732 |

) |

|

|

(18,822 |

) |

増加:株式ベースの給与費用(税引後純額) |

|

|

30,859 |

|

|

|

27,513 |

|

|

|

9,002 |

|

|

|

1,427 |

|

新規:投資公平価値変動、外国投資は含まれていない |

|

|

(11,134 |

) |

|

|

(2,148 |

) |

|

|

(1,106 |

) |

|

|

(175 |

) |

新規:無形資産と営業権減価損失 |

|

|

137,715 |

|

|

|

— |

|

|

|

44,562 |

|

|

|

7,064 |

|

新規:長期資産減価損失(税引き後純額) |

|

|

764 |

|

|

|

— |

|

|

|

7,871 |

|

|

|

1,248 |

|

調整後純収益(赤字)(非公認会計基準) |

|

|

48,635 |

|

|

|

(2,521 |

) |

|

|

(58,403 |

) |

|

|

(9,258 |

) |

B. 資本化と負債化

適用されません。

C. 収益を提供し使用する理由は

適用されません。

D. リスク要因

リスク要因の概要

以下は,我々の株への投資に関する主なリスクの要約のみである.会社が直面している多くのリスクと不確定要素の詳細な討論については、以下の“プロジェクト3.重要な情報--D.リスク要素”を参照されたい。

私たちの業務に関わるリスク

28

私たちの会社の構造に関するリスク

中国でのビジネスに関するリスク

29

30

31

32

私たちの普通株式とアメリカ預託証明書に関連するリスク

私たちの業務に関わるリスク

もし私たちが中国の最近の規制政策の下で新しい学習製品やサービスを開発することができなければ、タイムリーまたは費用効果のある方法で潜在的な学習者と顧客を成功的に誘致したり、学習者と顧客に私たちの既存の製品やサービスを購入し続けたりすることができなければ、私たちの業務、運営結果、将来性は引き続き重大な悪影響を受けるだろう。

私たちの未来の業務の成功は主に私たちが新型製品或いはサービスを学習する能力を開発して、市場の需要を満たすことにかかって、同時に中国の当時の有効な監督管理政策を遵守する。これはいくつかの要素に依存し、著者らは監督政策、市場傾向と需要の変化に対応できるかどうか、より広範な潜在学習者と顧客に有効に私たちのサービス或いは解決方案を売り込み、より多くの高品質の学習内容と技術解決方案を開発し、一致と高品質の教育の質を維持し、競争圧力に有効に対応することを含む。新しい学習製品やサービスをタイムリーにまたは費用効率的に潜在的な学習者や顧客を吸引することに成功できない場合、または、学習者および顧客に既存の製品またはサービスを購入し、支出を増加させることができない場合、私たちの収入が将来回復または増加する可能性があることは保証されず、これは、私たちの業務、財務状況、および運営結果に大きな悪影響を及ぼす可能性がある。

私たちはまた時々新しい活動を展開して、私たちの製品や市場のカバー範囲を拡大します。私たちは私たちの新しい計画に多くの資源を投入するかもしれないが、このような新しい計画から期待された結果を得ることはできない。しかし、その中のいくつかの新しい計画は短時間で私たちの競争相手によって複製される可能性があり、これは私たちの努力の価値を低下させるかもしれない。また、もしこれらの新しい措置が市場によく受け入れられなければ、私たちの他の製品の名声と私たちの全体的なブランドと名声は損なわれるかもしれない。したがって、私たちの全体的な業務と経営結果は実質的な悪影響を受ける可能性がある。しかも、今まで、このような新しい計画のいくつかはまだ重大な利益や何の利益も生じていない。これらの新しい分野のいくつかの分野については、変化や成功競争に迅速に対応する上での経験は限られている。さらに、より新しいサービスは、既存のリソースよりも多くの財務および管理リソースを必要とする可能性がある。さらに、限られた運営履歴に基づいて、これらの比較的新しい製品のビジネスと将来性を評価することができます

33

もし私たちが中国の民営教育の不確定な規制環境の下で必要な許可証と許可証を取得し、維持することができなければ、私たちの業務運営は実質的で影響を受ける可能性がある。

中国の現行の法律と法規によると、学校は異なる政府部門の一連の許可要求の制約を受けており、各学習センターは教育許可証を申請する前に消防安全許可証を取得しなければならない。

意見及び適用規則、法規と措置を全面的に遵守する努力の一部として、著者らは2021年末に中国でK 9学術ASTサービスの提供を停止し、K 9学術ASTサービスに従事する一部の子会社を剥離し、著者らの私立学校経営許可証の更新を停止した。吾らの中国法律顧問方達組合の意見によると、吾らは吾らの中国付属会社及びVIEがすでに中国政府当局から業務運営に必要なすべての必要なナンバープレート及び許可を取得したと信じているが、我々のケイマンホールディングスは中国で業務運営を行っていないため、中国政府当局にいかなるライセンスや許可を取得する必要もない。政府当局が、我々の研究および学術研究旅行、学習技術およびコンテンツソリューション関連業務が、追加の許可または他の許可または許可(上述した許可および許可を含むがこれらに限定されない)を必要とする業務運営範囲に属すると認定した場合、合理的な条項またはタイムリーまたは根本的にこれらの許可または許可を得ることができない可能性がある。さらに、私たちは、商業的に合理的な条項に従って、私たちの既存のライセンス、ライセンス、承認、登録または届出をタイムリーに維持、更新、または更新することができないかもしれません、または、私たちの既存のライセンス、ライセンス、承認、登録、または届出文書を維持、継続、または更新することができないかもしれません。これは、私たちの業務、運営結果、および財務状況に大きな悪影響を及ぼす可能性があります。さらに、私たちは新しいビジネスラインを開発したり、中国子会社またはVIEのいくつかの既存業務の運営を変更したりする可能性があり、これは、追加のライセンス、承認、許可、登録、および届出を得る必要があるかもしれません。しかし、私たちがそのような許可、承認、許可、登録、および記録をタイムリーにまたは成功的に得ることができるか、またはタイムリーに成功的に取得できるという保証はない, あるいはそうではありません政府当局はまた、新しい法律、規則および法規を時々発表したり、既存の法律、規則、および法規の実行を強化したりする可能性があり、これはまた、新しい許可、許可、承認、登録、または届出を取得することを要求するかもしれない。もし私たちがこれらの必要な許可と許可を得て維持できなかった場合、私たちは罰金、法的制裁、またはオンライン教育サービスの一時停止の命令を受ける可能性があり、私たちの業務、財務状況、および経営業績は実質的で不利な影響を受けるかもしれない。

全世界の新冠肺炎疫病は私たちの業務に重大な影響を与え、私たちの経営業績と財務状況に実質的な不利な影響を与える可能性がある。

2019年末以来、新冠肺炎は中国などで相次いで発生した。2020年3月11日、世界保健機関は疫病が全世界大流行であることを発表した。中国と他の国と地域の多くの商業と社会活動は、私たちのビジネスパートナー、顧客、従業員の商業と社会活動を含む深刻な妨害を受けている。この世界的な疫病はまた世界金融市場に変動と破壊をもたらした。このような妨害と2021年以降の世界経済の潜在的減速は、我々の運営結果や財務状況に実質的な悪影響を及ぼす可能性がある。

新冠肺炎疫病は業界全体に独特な挑戦をもたらした。特に、中国政府は強制検疫要求、学校休校、旅行制限、公衆集会の禁止、営業再開の延期など、新冠肺炎の蔓延を抑制する一連の行動をとっている。2022年初め以来、デルタと新冠肺炎の変種のため、上海を含む中国のある省で再びオミック疫病が発生した。そのため,新冠肺炎のさらなる伝播を抑制するための類似の緊急措置が実施されている。このような異常な状況の中で、政府が私たちの学校や学習センターの一時閉鎖を強制的に要求したため、私たちのオフライン業務は大きな影響を受けた。我々はすでに大きな努力をしているが,一時閉鎖中に我々のオフライン運営モデルをすべての学科をカバーするオンライン授業に迅速に変換し,現在オンライン授業を我々のオフライン授業の補完として利用しているが,我々のオンライン授業がすべての学習者や顧客を満たしたり,新たな学習者や顧客を誘致したりすることは保証されておらず,我々のオンライン授業が我々のオフライン授業のように有効である保証はない.

34

また、私たちは、私たちのオフィスを一時的に閉鎖し、遠隔作業を手配し、従業員のためにマスク、手洗い液、その他の保護設備を購入することを含む一連の措置を取って、疫病の発生に対応して、私たちの再開放された学習センターの従業員、学習者、そして顧客と教師を保護して、私たちの運営能力と効率を下げ、私たちの運営費用を増加させました。もし私たちの従業員が新型肺炎に感染したことが疑われたら、私たちの業務運営も混乱される可能性があります。これは私たちの従業員の隔離が必要かもしれないので、あるいは私たちのオフィスが閉鎖されて消毒されているかもしれません。このすべては短期的に私たちの運営結果と財政状況に大きな悪影響を及ぼすだろう。さらに、疫病が持続的またはアップグレードすれば、私たちは私たちの業務運営や財務状況にさらに否定的な影響を及ぼすかもしれない。私たちはあなたに新冠肺炎の大流行が完全に解消されることを保証できません。さらに、より多くの波や同様の爆発が発生する可能性があり、これは、私たちの業務、財務状況、および運営結果に実質的な悪影響を及ぼす可能性がある。

私たちのいくつかの学校はスポンサーに利益を分配する能力に制限されている。上海福禧と私たちの私立学校の間のサービス配置はこの制限を迂回したと見なすことができる。

民間教育法によると、2016年11月7日の改正前に、民営学校のスポンサーは合理的な見返りを求めることを選択することができる。合理的なリターンを要求するスポンサーは、法定準備金の関連金を差し引いて配当を得ることができ、合理的な見返りを要求しないスポンサーは民営学校から配当を得ることができない。改正された法律はこのような区別を廃止した。改正された私立教育法により、私立学校は非営利または営利実体として成立することができる。営利学校のスポンサーは運営利益を得ることができるが、非営利学校のスポンサーはできない。既存の私立学校は非営利学校または営利学校に再登録しなければならない。しかし、改正された“私立教育法”は、再登録手続きの具体的な措置は一言も言及せず、改正された法律に基づいて、地方当局が公布した相応の法律法規を管理する。本年度報告の日まで、このような地方法規は公布されていない。

現在、私たちの学校は上海福禧とサービス協定を締結した。この学校のスポンサーは合理的な見返りを要求する選択をしなかった。同校が上海福禧と締結した関連サービス協定によると、同校が稼いだ任意の利益の大部分はサービス料として上海福喜に支払われる。私たちの中国法律顧問方達弁護士の提案によると、私たちの契約手配によると、私たちが学校からサービス料を得る権利は、中国の法律と法規に基づいて私たちの学校のスポンサーに見返り、配当または利益を分配するとみなされるべきではないので、いかなる中国の法律や法規にも違反しない。しかし、中国の関係政府当局が異なる観点を持っていれば、例えば地方当局はその中のいくつかの学校を非牟利学校と見なし、スポンサーが徴収したサービス料を“運営利益”と見なし、当局はこれらの私立学校とそのそれぞれのスポンサーが中国の法律や法規に違反していると考える可能性がある。当局はこれらの学校が上海福禧に支払ったサービス料の一部または全部を没収し、さらにこれらの学校の教育許可証を取り消すことを求める可能性があり、これは私たちの業務や財務業績に実質的かつ不利な影響を与える可能性がある。

私たちの成長戦略の設計と実行に成功できなかったことは、私たちの業務と将来性に実質的な悪影響を及ぼすかもしれません。

現在の規制政策と競争環境で、私たちは私たちの成長戦略を正確に設計することが重要だ。私たちの現在の成長戦略には、より良い体験とより広い製品でサービスを強化し続けること、技術とコンテンツソリューション業務を強化すること、および私たちの基本的な能力を強化するためのさらなる投資が含まれています。多くの要素のため、私たちは私たちの成長戦略を成功させることができないかもしれませんが、以下の要素に限定されません

35

もし私たちが私たちの成長戦略を成功的に実行できなければ、私たちは私たちの成長速度を維持できないかもしれないし、私たちの業務と将来性はしたがって実質的な悪影響を受けるかもしれない。

授業後の指導業界の中国の法律、法規と政策の解釈と実施、あるいはそれに対する修正を提案することには、重大な不確定性が存在する。特に、中国の関連政府部門が発表した二重緩和意見と実施方法の遵守は、さらに私たちに重大な悪影響を及ぼす可能性がある。