カタログ表

アメリカです

アメリカ証券取引委員会

ワシントンD.C.,20549

_____________________________________

表

_____________________________________

(マーク1)

| | 1934年証券取引法第13条又は15条に基づいて提出された年次報告 |

本財政年度末まで

あるいは…。

| | 1934年証券取引法第13条又は15条に基づいて提出された移行報告 |

For the transition period from to

依頼書類番号:

____________________________________________________

投資家持ち株会社

(登録者の正確な氏名はその定款に記載)

____________________________________________________

| (明またはその他の司法管轄権 会社や組織) | (税務署の雇用主 識別番号) |

(主な執行機関の住所、郵便番号を含む)

(

(登録者の電話番号、市外局番を含む)

同法第12条(B)に基づいて登録された証券:

| クラスごとのタイトル | 取引コード | 登録された各取引所の名称 | ||||||

| | | ♪the the the |

同法第12条(G)により登録された証券:なし

登録者が証券法第405条に規定する有名な経験豊富な発行者であるか否かをチェックマークで示す。はい。☐

登録者がこの法第13節または第15節(D)節に基づいて報告を提出する必要がないかどうかを再選択マークで示す。はい。☐

再選択マークは、登録者が(1)過去12ヶ月以内(または登録者がそのような報告の提出を要求されたより短い期間)に、1934年の証券取引法第13条または15(D)節に提出されたすべての報告書を提出したかどうか、および(2)過去90日以内にそのような提出要件に適合しているかどうかを示す

再選択マークは、登録者が過去12ヶ月以内(または登録者がそのような文書の提出を要求されたより短い時間以内)に、S−T規則405条(本章232.405節)に従って提出を要求した各相互作用データファイルを電子的に提出したか否かを示す

登録者が大型加速申告会社,加速申告会社,非加速申告会社,小さな報告会社,あるいは新興成長型会社であることを再選択マークで示す。取引法12 b-2規則における“大型加速申告会社”、“加速申告会社”、“小報告会社”、“新興成長型会社”の定義を参照してください

| 大型加速ファイルサーバ | ☐ | | ☑ | ||||||||

| 非加速ファイルサーバ | ☐ | 規模の小さい報告会社 | | ||||||||

| 新興成長型会社 | |

新興成長型企業であれば、登録者が延長された移行期間を使用しないことを選択したか否かを再選択マークで示し、取引所法第13(A)節に提供された任意の新たまたは改正された財務会計基準を遵守する

登録者が報告書を提出したかどうかを再選択マークで示し、その経営陣が“サバンズ-オクスリ法案”(“米国連邦法典”第15編、第7262(B)節)第404(B)条に基づいてその財務報告の内部統制の有効性を評価したことを証明する。この評価は、その監査報告書を作成または発行する公認会計士事務所によって行われる

証券が同法第12条(B)に基づいて登録されている場合は,登録者の財務諸表が以前に発表された財務諸表の誤り訂正を反映しているか否かを示すチェックマークを適用する

これらのエラーのより真ん中に登録者の任意の実行者が関連回復中に第240.10 D−1(B)条に従って受信されたインセンティブベースの補償に従って回復分析を行う必要があるかどうかを再選択マークで示す

登録者が空殻会社であるか否かをチェックマークで示す(取引法第12 b-2条で定義されている)。はい、そうです

普通株の2022年6月30日までの終値計算によると、登録者の非関連会社が保有する議決権のある株の総時価は約 $

最後の実行可能日まで、登録者が属する各種類の普通株の流通株数は以下の通りである:普通株、1株当たり額面1.00ドル

引用で編入された書類

2023年投資家持ち株会社株主年次総会に関連する最終委託書部分は、参照により10-K表の第III部分に組み込まれる。このような最終依頼書は,登録者が2022年12月31日までの財政年度終了後120日以内に証券取引委員会に提出される。

カタログ

| ページ |

||||||||

| 第1部 |

||||||||

| 第1項。 |

業務.業務 |

3 |

||||||

| 第1 A項。 |

リスク要因 |

16 |

||||||

| 項目1 B。 |

未解決従業員意見 |

26 |

||||||

| 第二項です。 |

属性 |

27 |

||||||

| 第三項です。 |

法律訴訟 |

27 |

||||||

| 第四項です。 |

炭鉱安全情報開示 |

27 |

||||||

| 第II部 |

||||||||

| 五番目です。 |

登録者普通株市場、関連株主事項及び発行者による株式証券の購入 |

27 |

||||||

| 第六項です。 |

[保留されている] |

28 |

||||||

| 第七項。 |

経営陣の財務状況と経営成果の検討と分析 |

29 |

||||||

| 第七A項。 |

市場リスクの定量的·定性的開示について |

57 |

||||||

| 第八項です。 |

財務諸表と補足データ |

58 |

||||||

| 第九項です。 |

会計と財務情報開示の変更と相違 |

116 |

||||||

| 第9条。 |

制御とプログラム |

116 |

||||||

| プロジェクト9 B。 |

その他の情報 |

116 |

||||||

| プロジェクト9 Cです。 | 検査妨害に関する外国司法管区の開示 | 116 | ||||||

| 第三部 |

||||||||

| 第10項。 |

役員·幹部と会社の管理 |

117 |

||||||

| 第十一項。 |

役員報酬 |

117 |

||||||

| 第十二項。 |

特定の実益所有者の担保所有権及び経営陣及び関連株主の事項 |

117 |

||||||

| 十三項。 |

特定の関係や関連取引、取締役の独立性 |

117 |

||||||

| 14項です。 |

最高料金とサービス |

117 |

||||||

| 第4部 |

||||||||

| 第十五項。 |

展示品と財務諸表の付表 |

118 |

||||||

| 第十六項。 |

表格10-Kの概要 |

120 |

第1部

プロジェクト1.ビジネス

一般情報

Investar Holding Corporation(“会社”)は2009年に登録設立されたルイジアナ州会社で、ルイジアナ州バルージュに本社を置く金融持株会社で、主にその完全子会社Investar Bank、National Association(“Bank”)を通じて業務を展開しており、通貨監理署(OCC)が特許した全国的な銀行である。この銀行は2006年にルイジアナ州の商業銀行に特許され、2019年7月に全国的な銀行に転換された。当社は、当社を通じて、個人、専門家、中小企業のニーズに応えるために、幅広い商業銀行製品を提供しています。私たちの主な行動区域は南ルイジアナ州で、バルージュ、ニューオーリンズ、ラファット、チャールス湖とその周辺地域を含む;テキサス州東南部、主にヒューストンとその周辺地域;ヨークとオックスフォードとその周辺地域を含むアラバマ州。私たちはバルージュの行政と運営センターと全市場地域に広がる29の全方位サービス支店に位置して、これらの市場にサービスを提供します。この行が設立されて以来、私たちは著しい成長を経験し、7回の全行買収を完了し、私たちの市場分野でより多くの支店を設立した。

2022年12月31日現在、総合ベースでは、会社の総資産は28億ドル、純融資は21億ドル、預金総額は21億ドル、株主権益は2兆158億ドル。

私たちのデジタル計画を効率化·利用するために、過去3年度には5つの支店を閉鎖し、将来の支店場所に保有する3つの土地を売却した。2023年1月、私たちは2つの支店の売却を完了し、私たちは2023年にルイジアナ州市場にもう一つの支店を統合する予定です。時間が経つにつれて、経営陣は、有機的な方法でも戦略的買収でも、大きな成長とフランチャイズ拡張の機会を持っていると信じている。金融サービス業はめまぐるしく変化し,競争が激しく,継続する可能性があるが,地元コミュニティ銀行としてHSBC銀行は有効な競争能力を有し,現地ルートや反応の迅速な顧客サービスを有しており,価格競争力のある製品やサービスに加え,他の金融機関との個人や中小企業の顧客争奪に成功するために必要であると信じている。

本年度報告書に別途説明されていない限り,本年度報告中の10−Kフォーム中の情報は2023年3月8日までである。

運営

一般情報それは.中小企業向けの商業融資および個人向けの融資を含む全市場範囲で全方位的な商業·小売ローン製品を提供しています。私たちの商業ローン製品は所有者の居住型商業不動産ローン、建設ローンと商業と工業ローン、例えば定期ローン、設備融資と信用限度額を含み、私たちの個人に対するローンには一、二住宅ローン、分割払いローンと信用限度額が含まれています。ビジネス顧客に対しては、法律事務所、会計士事務所、医療機関などの中小企業や専門組織を目指しています。

経営陣は、私たちのすべての業務が報告可能な経営部門に集中していると考えているので、本報告では単独の部門は開示されていません。

貸借活動それは.INC私たちの融資活動によって生成されたOMEは私たちの総収入の大きな部分を占めている。2022年、2021年、2020年12月31日までの年間で、私たちの融資活動収入はそれぞれ私たちの総収入の76%、84%、83%を占めている。過去3財政年度には、商業不動産ローンや商業·工業ローンへの関心が高まった。

企業に金を貸すそれは.私たちが中小企業に提供するローンは大きく3つに分類されます

| • |

商業不動産ローンそれは.2022年12月31日現在、私たちのローン総額の約50%は商業不動産ローンであり、その中には複数の世帯、農地と商業不動産ローンが含まれており、その中でオーナーの自住ローンは商業不動産ローン組合の約42%を占めている。商業不動産ローンの期間は一般的に10年以下であるが、支払いはより長い償却に基づいて行われる可能性がある。金利は固定されていてもよく、調整可能であってもよい。金利は通常120ヶ月を超える間固定されていないが、私たちは通常開始料を徴収する。商業不動産ローンに関連するリスクには、不動産価値の変動、新たな雇用創出傾向、テナント空き家率及び借り手の管理品質がある。私たちは借り手のキャッシュフローと担保価値を持続的に分析することでリスクを制限しようとしている。また、私たちは通常、不動産の主要所有者の個人保証を必要とし、彼らの個人財務諸表を審査することによって支援し、私たちのリスクを軽減する別の手段とします。私たちはまたどの企業や産業に集中するかを避けることでリスクを管理する。 |

| • |

商業·工業ローンそれは.商業と工業ローンは主に運営資金、信用限度額と設備ローンから構成されている。このようなローンの条項は目的と基礎担保のタイプによって異なる。私たちは固定または変動金利で5年以下の設備ローンを提供し、ローンは期限内に全額償却し、関連設備を保証します。運営資金を支援する融資期限は通常1年を超えず、この融資は売掛金や在庫金で保証される。固定金利ローンの定価は担保、期限、償却に基づいている。変動金利ローンの金利は通常ウォール·ストリート·ジャーナル. 商業·工業ローンには、債務再融資、経済発展、生活の質プロジェクト、短期キャッシュフロー需要、インフラ改善などを含む政府実体に発行される公共財政ローンも含まれている。公共財政ローンは通常、所得税、財産税、販売税、公共事業収入などの収入源を含む約束された収入源を使用して返済される2022年12月31日現在、我々の融資組合に占める公共財政ローンの割合は5%未満であるにもかかわらず、ここ数年増加している C2022年12月31日現在、商業·工業ローンは私たちの総ローンの約21%を占めている。 |

商業ローンは一般的に商業不動産ローンや建築ローンとは異なるリスクを伴う。商業ローンは、設備または他の商業資産(不動産を含む、担保とすることができる場合)を担保とすることができるが、これらのタイプの融資の償還は、主に借り手(および任意の保証人)の信用および予想キャッシュフローに依存する。したがって、商業融資のリスクを評価する際には、主に地元経済の一般的なビジネス状況と、借り手がその製品やサービスを売却する能力を考慮して、合意された条項や条件に応じて融資を返済するのに十分な営業収入を生成する。担保の清算(あれば)は、他の事項を除いて、設備や他の商業資産が時代遅れまたは転売価値が限られている可能性があるため、副次的な返済源とみなされる。私たちは預金率、キャッシュフロー、担保価値、その他の適切な信用要素を含む借り手のいくつかの財務指標を積極的に監視する。私たちはまたどの企業や産業に集中するかを避けることでリスクを管理する。

| • |

建設と開発融資それは.2022年12月31日現在、建設·開発ローンは私たちの総ローンの約9%を占め、その中には商業プロジェクト建設ローン、一戸建て住宅ローン、複数戸住宅ローンが含まれている。私たちの建設と開発ローンは前売りもあれば、投機的なものもある。建設·開発ローンの期限は一般的に6~18ヶ月、利息は固定金利や変動金利で利息を計算し、月ごとに支払う。このような融資は建設中の基礎プロジェクトによって保証される。建築ローンの場合、ローンと価値比率はすでに開発/完成価値の70%~80%であり、発展ローンに対しては、私たちのローンと価値比率は通常このような価値の70%~75%を超えない。投機的ローンは借り手の財務力とキャッシュフロー状況に基づいており、完成100%分割払いに基づいて、経験のある建築貸手または第三者検査員がプロジェクトを検査した後にのみ資金を発行します。 |

建設プロジェクトの動態、金利の変化、長期融資市場及び州と地方政府の規定により、商業不動産或いは住宅不動産ローンと比べ、建築ローンは著しい追加リスクをもたらした。リスクの1つは,融資資金は建設中の財産の安全前払いに基づいているが,建設が完了するまでこの財産の価値は不確定であることである。そのため、1つのプロジェクトを完成するために必要な総融資資金と計算に関連する融資と価値比率を正確に評価することは更に困難である。以上のように、融資と価値比率を制限することで、建築ローンに関するリスクを最大限に低減しようとしている。また、投機的発展ローンについては、私たちは一般的に私たちと正の関係にある借主にしかこのようなローンを発行しない。また、これらのタイプの融資に特定の保証政策やプログラムを使用し、任意の企業や業界に過度に集中することを避けることでリスクを管理しています。

個人から金を貸すそれは.私たちは個人顧客に以下のタイプのローンを提供します

| • |

住宅不動産それは.2022年12月31日現在、第2住宅ローンを含む1~4世帯住宅不動産ローンは、私たちの総ローンの約19%を占めています。このカテゴリーの第2住宅ローンには、住宅購入価格と第1住宅ローン金額との差額を補うために発行されたローンのみが含まれており、他のすべての第2担保ローンは消費ローンとみなされている。融資と価値比率は通常80%を超えないが、私たちがポートフォリオで保持しているいくつかの担保ローンは高いローンと価値比率を持っている可能性がある。私たちは独立した評価者を使用して担保価値を決定する。私たちは銀行の紹介と私たちの市場の不動産業者との連絡を通じて住宅不動産担保ローンを発生させます。私たちは二次住宅不動産ローンを始めません。 |

| • |

消費ローンそれは.2022年12月31日現在、消費ローンは私たちの総ローンの1%を占めている。私たちは個人にこれらのローン(通常は固定金利ローン)を発行し、様々な個人、家庭、家庭目的のために、担保と無担保の分割払いと定期ローン、二次担保ローン、住宅純資産ローン、住宅純資産信用限度額を提供する。多くの消費ローンは自動車、船、トレーラーなどの減価償却可能な資産によって保証されているため、これらのローンは資産の使用年数内に償却される。二次担保ローンの償却期間は一般的に15年を超えず、金利は一般的に60ヶ月を超えない。一般的に、これらのローンを引受する際に、私たちの信用分析者は、借り手の過去の信用記録、信用スコア、過去の収入レベル、債務履歴、および(適用すれば)キャッシュフロー、債務収入比、支払い収入比を審査し、これらのすべての要素が借り手が約束通りに未来の支払いを行う能力に与える影響を決定する。担保の価値(あれば)を提案した融資金額と比較することも、保証過程における一つの考慮要因である。消費ローンの返済は鍵となる消費経済措置や借り手の財務安定性に依存し、他のローンの返済よりも離婚、失業、病気、個人困難の悪影響を受ける可能性がある。どんな担保価値の不足もまた私たちにこのような種類の融資の損失リスクをもたらすかもしれない。 |

保証金です私たちは貯蓄、小切手と貨幣市場口座、各種預金と個人退職口座を含む、個人と企業の顧客に広範な預金製品とサービスを提供します。また、連邦預金保険会社(FDIC)の25万ドルの保険限度額を超える資金を顧客に預け入れ、FDICが資金に保険をかけることができる互恵預金製品Assured Checkを提供します。デビットカード、ネットバンク、スマートフォン預金機能を備えた携帯バンキング、デビットカード保護設定を提供しております。私たちの商業顧客のために、遠隔預金捕捉、暗号ボックス支払い処理、仮想金庫、電子対請求書、Positive Pay、ACH開始および電信為替、投資コードアカウント、および拡張商業ネットバンクを含む競争力のある現金管理製品を提供します。

他の銀行サービスですこの銀行の他の銀行サービスには、出納小切手、給与および社会保険小切手への直接入金、夜間預金、銀行郵送、預金自動化機能を持つATM機、デビットカード、モバイル財布支払いオプション、商業顧客に提供される商業電子銀行、およびZELLがあり、米国のほぼ任意の銀行口座間で直接送金する迅速で簡単な方法である。さらに、銀行は、対話型ATM(ITMS)およびビデオ銀行業務を含む非接触銀行業務を選択することもできる。ITMSは従来のATM(ATM)技術のアップグレードであり,顧客と銀行スタッフの仮想直接インタラクションを可能にしている.ビデオ銀行は、顧客が支店にアクセスすることなく、モバイルデバイスまたはコンピュータを介して銀行スタッフと交流することを可能にする。

銀行の顧客が私たちの市場や他の地域でATMを利用できるように、全国のATMネットワークと連携しています。私たちは第三者サプライヤーと商業クレジットカード製品を通じてビジネスカードサービスを提供します。当行では信託サービスや保険商品は提供しておりません。

買収活動

一般情報.私たちは時々、全行買収と戦略支店買収を含む潜在的な買収機会を評価する。多くの銀行機関は引き続き信用挑戦、資本制約と流動性の問題に直面しており、それらは日々重い監督管理負担の規模と管理専門知識が不足していると考えている。我々の管理チームは目標の識別、評価と定価リスク及び創造性と規律性のある方式で買収を実行する上で長い歴史を持っている。我々のリスク状況に影響を与えることなく、有意義な財務収益、長期的な有機的成長機会、費用低減を提供できる買収を行うことを求めている。さらに、私たちは有利な競争動態と潜在的な統合機会を持つ銀行市場を求めている

最近の買収. 私たちのすべての買収活動は我々の取締役会の常設合併·買収委員会によって評価·監督されています。その後完成した買収討論2020年1月1日はタイトル“”の下で提出する比較可能性に影響を与えるいくつかの事件– 買収する” はいプロジェクト 7.管理’財務状況と経営成果に関する検討と分析.

二つの支店を第一コミュニティ銀行に売却する2023年1月27日、銀行は以前に発表されたテキサス州アリス市とビクトリア市にあるある資産、預金、その他の負債をテキサス州コパースクリスティのテキサス州第一コミュニティ銀行に売却することを完了した。銀行は約1390万ドルのローンと1450万ドルの預金を売却した。

支店と販売地を閉鎖する. 過去3事業年度には5つの支店を閉鎖し、将来の支店場所のための3つの土地を売却した。そのうち4つの支店が買収され、予想される相乗効果を閉鎖することで、コストを大幅に節約した私たちは2023年にルイジアナ州市場にある別の支店を統合する予定です。私たちは引き続き私たちの実体支店の足跡を減らし、デジタル計画を通じてさらに効率を向上させるための機会を評価し続ける。

デノボ支店

過去3事業年度には、ルイジアナ州に2つの全方位サービスを提供する支店を開設し、チャールス湖市場における支店、ニューオーリンズ市場における支店、および買収活動によって得られた支店を含む。私たちは2023年に新しい支店を開設しないと予想している。

競争

私たちはすべての主要製品と私たちが事業を展開する地理的地域で競争に直面している。世銀を通じて、私たちは州、地域と国家銀行、貯蓄とローン協会、信用協同組合、財務会社、抵当ローン会社、保険会社、ブローカー、投資会社と利用可能なローンと預金を競争します。これらのすべての機関は獲得性、品質と定価を通じてサービスと製品を提供する面で競争を展開し、ローンと預金金利及び銀行サービス料金を含む。私たちの多くの競争相手は私たちよりも大きく、私たちよりもはるかに多くの資源、より高い総資産と資本総額、より多くの資本市場に参入する機会、そしてより広い金融サービスを持っている。より規模の大きい機関として、私たちの多くの競争相手は、私たちよりも魅力的な価格設定を提供することができ、より広い支店ネットワークを持ち、これらのネットワークを介して金融サービス製品を提供することができる。

私たちは引き続き私たちの銀行製品に競争力のある価格を提供するために努力していますが、私たちは顧客のコミュニティ銀行方式に対して、質の高い顧客サービスに集中し、強固な顧客関係を維持し、他の機関との競争に成功する最適な機会を提供してくれると信じています。また,規模の小さい機関として,新製品やサービスの開発や実施に柔軟であると考えられる.また、近年、私たちの市場で業務を持っている銀行が統合活動に参加している。私たちの考えでは、私たちの市場内の合併と他の業務の組み合わせは私たちに成長機会を提供してくれる。多くの買収,特にローカル機関が我々の市場以外に本部を置く機関に買収された場合,顧客の中断を招くだけでなく,市場知識や関係を失うことになり,これらの知識や関係が個人化された銀行方式を求める顧客を獲得する機会を提供してくれると考えられる.また、買収活動は通常、合併後の機関から才能のある者を採用する機会を創出する。

次の表は、指定された場所での私たちの総預金と、総預金に占める私たちのシェアに関するいくつかの情報を示し、このような情報が得られる最新の日付である2022年6月30日までの状況を示しています。

| 位置 |

投資家総預金 |

預金投資家シェア |

||||||

| (単位:百万) |

||||||||

| バーンルージュルイジアナ州 |

$ | 756 | 2.9 | % | ||||

| ルイジアナ州ニューオーリンズ |

263 | 0.5 | ||||||

| ルイジアナ州ラファット |

259 | 2.9 | ||||||

| ルイジアナ州イバンジェリン教区(1) |

160 | 21.3 | ||||||

| ルイジアナ州フェリシアナ東区と西区(1) |

150 | 24.4 | ||||||

| ルイジアナ州カルカッシー教区(1) |

11 | 0.2 | ||||||

| ヒューストン、テキサス州 |

144 | 0.0 | ||||||

| アラバマ州サムト県(1) |

107 | 38.7 | ||||||

| アラバマ州カルホーン県(1) |

190 | 8.0 | ||||||

| (1) |

Evangeline Parish、東部と西部Feliciana Parish、Calcasieu Parish、Sumter県、Calhoun県は大都会統計地域には含まれていませんが、この表には含まれていませんが、これらの教区と県の支店における私たちの預金残高を反映しています。 |

監督と監督

将軍銀行業は連邦と州法によって厳格に規制されている。以下は、この条例のいくつかの態様の簡単な要約であり、これらの側面は、私たちに重要であり、私たちに影響を与えるすべての条例またはこれらの条例のすべての態様の完全な説明ではない。特定の規制および規制規定が記載されている範囲内で、その全体的な記述は、特定の法規または条例を参照することによって限定される。

私たちは金融持株会社で、1956年に改正された“銀行持株会社法”に基づいて登録され、FRBの監督、監督、審査を受けている。当行はOCCがアメリカの法律に基づいて登録した全国的な銀行であり、OCCの監督、監督と審査を受ける。この監督と監督システムは私たちの運営に全面的な枠組みを構築しているので、私たちの成長と収益表現に実質的な影響を与えることができる。

銀行規制制度の主な目標は、安全で健全な銀行システムを維持し、穏健な通貨政策の実施を促進することである。この制度は主にFDICの預金保険基金、銀行預金者、公衆を保護するためであり、私たちの株主や債権者ではない。銀行機関は、銀行持株会社と銀行に対して広範な実行権を有し、他の以外にも、“安全でないまたは不健全”なやり方を命じる権利があり、いかなる違反またはやり方を是正するための平権行動をとることを要求し、司法的に実行可能な行政命令を発表し、直接増資し、子会社または他の資産の売却を指示し、配当金および分配を制限し、増加を制限し、民事罰金を評価し、高級管理者と取締役を罷免し、銀行にとって預金保険を終了するか、またはそれを信託または接収状態に置く。一般的に、このような法執行行動は、法律法規の違反や不安全または不健全な接近に対して開始される可能性がある。

テレス·フランク法だテレス·フランク法案は2010年7月21日に公布され、金融機関と金融サービス業に対する監督管理を大幅に変えることで、金融システムに対する責任と問責を回復することを目的としている。テレス·フランク法案の全面的な実施は連邦規制機関が過去数年間に多くの新しい規則を発表することを要求し、それは未来の金融機関の監督方式に引き続き深刻な影響を与える。

テレス·フランク法やその他の法案です

| • |

消費者金融商品またはサービスを提供するすべてのエンティティに適用される連邦消費者保護法の公布および実行に集中する連邦準備システム内の独立した機関である消費者金融保護局を確立する |

| • |

金融システムに対して系統的なリスクを構成する機関とシステムを識別と監視する金融安定監督委員会を設立した |

| • |

連邦預金保険の評価基数を預金機関が保有する保険付き預金額から当該機関の平均総合資産総額から有形権益を差し引くように変更する |

| • |

預金保険基金の最低準備率を1.15%から1.35%に引き上げる |

| • |

預金保険金額を100,000元から250,000元に永久的に引き上げます |

| • |

連邦銀行機関に保険のある預金機関に対する資本金要求を逆周期に変更することを要求し、経済拡張時に資本金要求を増加させ、経済収縮時に資本金要求を減少させる |

| • |

FRBは、各取引基準の下でデビットカードに限定的な“合理的かつ比例的なコスト”を設定するように指示した |

| • |

銀行組織が私募株式やヘッジファンドに出資し、自営取引に従事する能力を制限する |

| • |

発起人賠償、最低返済基準、事前返済対価格と担保ローンサービスを含む担保融資源に関する消費者保護の監督管理を強化する |

| • |

国家銀行に適用される連邦銀行法によりある州法の優先購入権を制限し、国家銀行の子会社や付属機関がこの優先購入権を利用することを禁止する |

| • |

許可された国および州銀行は、州に登録された銀行がその場所に支店を開設することを可能にするために、任意の州に新しい支店を設立することができる |

| • |

商業普通預金利息の支払いを禁止する連邦禁止令を廃止し、預金機関が商業取引や他の口座の利息の支払いを許可する。 |

その中のいくつかの条項は私たちの支出を増加させ、私たちの収入を減少させ、私たちが従事する活動を選択することを変える結果を生む可能性がある。ドッド·フランク法案の多くの側面は継続的に実施されなければならない;また、過去に連邦機関が施行したいくつかの条項は立法上改正または廃止された。法律や法規やその解釈の現在の考慮や将来の変化が私たちにどのような影響を与えるかは予測できませんが、これらの変化は私たちの財務状況や経営結果に大きな悪影響を及ぼす可能性があります。

ウォルク規則. 2013年12月10日、FRB、他の連邦銀行規制機関、および米国証券取引委員会はそれぞれ、ドッド·フランク法案第619条を実施する最終規則を採択し、通常は“ウォルク規則”と呼ばれている。一般的に、最終規則は、銀行およびその関連会社が自営取引に従事することを禁止し、特定の“保証基金”を賛助してはならず、このような保証基金のいかなる所有権権益も買収または保持してはならない。私募株式、ベンチャーキャピタル、ヘッジファンドの多くは“引当基金”とされており、銀行信託は債務担保債券(CDO)を優先的に選択している。最終規則は、銀行本体に2015年7月21日までに許可されていない証券を剥離することを要求し、申請があれば延期することができる。2018年に公布された経済成長、規制救済、消費者保護法は、任意の総合併資産が100億ドルを超えず、取引総資産と取引負債が総合併資産の5.0%以下を占める保険預金機関がウォルク規則の制約を受けないようにテレス·フランク法案第619条を改正したので、当行は現在ウォルク規則の制約を受けていない。

資本要求を監督する

自己資本充足率. 連邦準備委員会は総合的な基礎の上で会社の自己資本比率を監視し、OCCは銀行の自己資本比率をモニタリングする。規制当局は、リスクに基づくガイドラインとレバレッジ率を組み合わせた方法を用いて資本充足性を評価し、様々なタイプの申請に行動し、安全かつ穏健に関連する規制活動を行う際にこれらの資本レベルを考慮する。リスクに基づく資本基準は、監督管理資本要求を金融機関とその持株会社間のリスク状況の差異にもっと敏感にし、表外開放を考慮し、流動資産を持つ不利な要素を最小限に抑えることを目的としている。信用状や資金支援のない融資約束など金融機関の資産や表外項目は、幅広いリスクカテゴリに割り当てられ、各カテゴリには適切なリスク重みがある。逆に、規制資本はまた二つの段階の中の一つに分類される。“一級”資本は、(1)普通株式一級資本と(2)追加の一級資本との2つの構成要素を含む。普通株式一級資本は完全に普通株(関連黒字を加える)、利益剰余金と限られた数量の普通株形式で存在する少数株式から構成される。追加の一次資本は、非累積永久優先株のような歴史的に一次資本に含まれる他の永久ツールを含む。“二級”資本には、資格に適合した二次債務と、融資とリース損失が含まれているが、制限されている。これにより生じる資本比率は、総リスク加重資産と表外項目に占める資本のパーセンテージを表す監督管理資本規則によると、当社はすでに未現金損益を投資証券組合に計上しないことを選択し、“一級”資本及び“二級”資本を計算した。

現行の監督管理構造の下で、私たちは以下の最低監督資本比率を維持しなければならない

| • |

総リスク加重資産に対する普通株一級資本の比率は少なくとも4.5%である |

| • |

総リスク重み付け資産に占める一級資本の割合は少なくとも6.0%である |

| • |

総リスク加重資産に占める一級資本と二級資本の割合は少なくとも8.0%である |

| • |

レバレッジ率(一次資本と調整後の総資産の比)は少なくとも4.0%である。 |

これらの最低規制資本比率に加えて、これらの規定は上記上位3項目の資本比率に対して資本保護緩衝を構築した。具体的には、銀行機関が保有する普通株一次資本は、資本分配(配当支払い、第1級ツールの適宜支払いおよび株式買い戻しを含む)および幹部への何らかの適宜ボーナスの支払い制限を回避するために、リスクに基づく最低資本比率よりも少なくとも2.5%高いリスク重み付け資産を持たなければならない。したがって,2.5%の資本保護緩衝を計上した場合,銀行持ち株会社と銀行の普通株一次資本と総リスク加重資産の最低比率は7%であり,その一次資本と総リスク加重資産の最低比率は8.5%,総資本と総リスク加重資産の最低比率は10.5%であった。

2022年12月31日現在、私たちは資本保護緩衝を含む、適用可能な最低規制資本要件をすべて遵守しています。

上記規定の資本充足率は最低要求であり、FRBとOCCはその規模、複雑性或いはリスク状況に基づいて確定することができ、銀行組織は比較的に高い資本レベルを維持しなければ、安全で穏健な方式で運営することができる。信用リスク集中と非伝統的な活動によるリスク、及び機関が金利変化によりその資本経済価値が低下するリスク、及び機関がこれらのリスクを管理する能力は、連邦銀行機関が機関全体の資本充足率を評価する際に考慮すべき重要な要素である。

連邦銀行機関は2019年に規則を決定し、銀行持ち株会社と総合併資産が100億ドル以下、ある資産と表外開放が限られ、レバレッジ率が9%を超える銀行がコミュニティ銀行のレバレッジ率(CBLR)の枠組みを使用することを選択することを許可した。CBLRフレームワークを選択したコミュニティ銀行組織は簡略化された資本制度を持ち,そのレバレッジ率が9%以上であれば資本充足とみなされるCBLRフレームワークを選択していないし,将来CBLRフレームワークを使用することを選択しているかどうかも不明である

また、アメリカ連邦銀行機関はすでに規則を決定し、銀行持ち株会社と銀行が資本を監督する目的で、新しい標準を採用した日から3年以内に新しい現在の予想信用損失会計規則を徐々に導入して留保収益の初日に影響を与えることを許可した。新しい現在の予想信用損失会計規則の更なる討論について、#年総合財務諸表付記中の付記1.主要な会計政策の概要--最近の会計声明を参照項目8.財務諸表と補足データ別に参照してください“我々の融資損失準備金は、融資組合固有の損失を吸収するのに十分ではないことが証明される可能性があり、融資損失準備金をさらに増加させる必要があるかもしれない” in 第1 A項。 リスク要因.

“行動条例を迅速に是正する”. 即時是正行動条例によると、OCCは資本不足の銀行に対する規制行動を要求され、許可されている。そのため、銀行はその資本によって以下の5種類の1つに分類される:資本充足、資本充足、資本不足、資本深刻な不足と深刻な資本不足。現在施行されている迅速な是正措置法規によると、銀行は、少なくとも5%のレバレッジ資本比率、少なくとも6.5%の普通株一級資本比率、少なくとも8%の一級リスク資本比率、および少なくとも10%の総リスク資本比率を備えなければならず、任意の資本測定基準の特定の資本レベルを満たし、維持するために連邦銀行機関によって発行されたいかなる命令、書面合意または命令からも支配されてはならない。

連邦銀行規制機関は、様々な強制的な規制行動をとることが要求され、3つの資本不足カテゴリーの銀行に対して他の適宜行動をとることが許可されており、これらの行動をとると、銀行の運営や財務状況に重大な悪影響を及ぼす可能性がある。行動の深刻さは銀行が置かれている資本カテゴリにかかっている。通常、ごく少数の例外的な場合を除いて、銀行業監督機関は資本が深刻に不足している銀行のために係や監督者を指定しなければならない。連邦銀行機関は規制を通じて各カテゴリーの関連資本水準を規定している。資本不足、深刻な資本不足、または深刻な資本不足に分類された銀行は、その対応する連邦銀行機関に受け入れ可能な資本回復計画を提出しなければならない。資本不足の銀行は、公認された資本回復計画に基づいて、またはOCCによって承認されない限り、その平均総資産を増加させ、買収を行うこと、任意の支店を設立すること、または任意の新しいビジネスラインに従事することを一般的に禁止される。これらの規定はまた、資本以外の規制要因に応じて銀行をより低い資本種別に格下げする手続きを規定している。また、資本が十分な預金銀行のみが、事前規制の承認なしにブローカー預金を受けることができる。

また、銀行持株会社は付属預金機関がその資本回復計画を満たすことを保証しなければならないが、様々な制限を受けている。持ち株会社が資本回復計画に資金を提供する義務は、資本不足子会社の資本不足時の資産の5%または資本規制要求を満たすために必要な金額のうちの小さい者に限られる。

銀行の資本分類は監督審査の頻度、銀行がある活動に従事する能力、及び銀行が支払う預金保険料に影響を与える。銀行は2022年12月31日現在の効果的な迅速是正行動枠組みに基づく分類と資本化の要求を満たしている。

銀行持ち株会社の買収

連邦法は、“銀行ホールディングス会社法”および“銀行制御変更法”を含み、FDIC保険を直接または間接的に制御する預金機関または銀行ホールディングスを求める任意の投資家に追加の事前通知または承認要求および持続的な規制要件を適用する。(1)任意の銀行又は他の銀行持株会社の5%以上の議決権を有する株式を買収する前に、(2)任意の銀行又は銀行持株会社の全部又は実質的な所有資産を買収するか、又は(3)任意の他の銀行持株会社と合併又は合併する前に、FRBの承認を事前に得なければならない。そのような取引が独占を引き起こすか、または競争を大幅に減少させる傾向がある場合、または他の方法で貿易を制限する役割を果たす場合、FRBは、提案された取引の反競争影響が社会的に必要な便利さおよび需要を満たす公共利益を超えない限り、そのような取引を承認しないことを決定する可能性がある。そのほか、連合貯蔵局も銀行持株会社と銀行の財政と管理資源及び未来の将来性、サービスする社会の便利さと需要、及び銀行持株会社及びその付属銀行の裏金洗浄活動の打撃に関する記録を考慮しなければならない。また、十分なコンプライアンス計画を実施·維持できなかったことは、FRBや他の銀行業規制機関が規制部門の承認が必要な場合に買収を承認しない、あるいは承認が必要なくても買収を禁止することになる可能性がある。

本行は別の預金管機構あるいは別の預金管機構の支店を買収しようとする場合、事前に監督会の許可を得なければならない。審査申請時、監理処は複数の要素を考慮し、本業の資本レベル、財務及び管理資源及び未来の見通し、取引が本業の安全及びロバスト性に与える影響、取引が関連地域の市場競争に与える影響、本業の裏金洗浄活動の打撃に関する記録、サービスするコミュニティの利便性及び需要への影響、及び本行の“コミュニティ再投資法案”の実行状況を含む。

許可銀行持株会社の活動範囲

一般的に、“銀行ホールディングス会社法”は、銀行持ち株会社が従事する活動を、銀行業務、管理または銀行業務の制御、およびFRBが銀行業務と密接に関連していると認定し、銀行業務に適切に付随する他の活動に制限する。

1つの銀行持ち株会社は、金融ホールディングスとみなされ、より大きな権力を得ることができ、それとその預金機関の子会社が資本·管理が良好であれば、その支配する子会社銀行が少なくとも“満足できる”コミュニティ再投資法案の格付けを有することができる。私たちはその会社を金融持株会社として見ることを選択した。金融持株会社として、(1)金融的またはそのような金融活動の付帯活動、または(2)金融活動の補完、および預金機関の安全および穏健または金融システム全体に重大なリスクを構成しない一連の活動に従事することができる。これらの活動には、証券取引、引受と市場荘家、保険引受と代理活動、商業銀行業務と保険会社証券投資が含まれる。金融持株会社が拡大する金融活動は、一般に、このような金融活動のタイプに基づいて監督される:銀行監督機関の銀行活動、証券監督機関の証券活動、および保険監督機関の保険活動。

“銀行ホールディングス会社法”は、銀行持ち株会社が許可する非銀行活動に地域制限はない。FRBが任意の銀行持ち株会社またはその付属会社の任意の銀行付属会社の財務が健全で、安全または安定して深刻な脅威を受けていると信じている合理的な理由がある場合、FRBは、銀行持株会社またはその付属会社に任意の活動を終了させるか、または任意の付属会社に対する所有権または制御権を終了するように命令する権利がある。

銀行持ち株会社の力の源泉原則

“ドッド·フランク法案”で制定されたFRBの長期政策によると、世界銀行の財務力源として、世界銀行を支援するための資源投入を約束すると予想される。私たちがこのような支援を提供したくないかもしれない時、このような支援が必要かもしれない。また、私たちが本業に発行するいかなる資本性ローンも、本業預金やいくつかの他の債務を支払う権利には、本業に属しています。私たちが破産した場合、私たちが連邦銀行監督機関にした銀行資本を維持するいかなる約束も破産管財人が負担し、優先的な支払いを受ける権利がある。

配当をする

銀行持ち株会社として、適用される銀行の法律と法規に基づいて、私たちは配当金に一定の制限があります。FRBは、(1)過去4四半期の純収入(支払配当金を差し引く)が配当金に全資金を提供するのに十分であること、(2)予想される収益保留率が銀行持株会社およびその子会社の資本需要、資産品質、および全体的な財務状況と一致しているようであること、および(3)銀行ホールディングスが最低要求を満たす資本充足率を継続するように、銀行持株会社が配当金を支払うべきではないことを規定する政策声明を発表した。したがって、銀行ホールディングスは、その純収入を超える現金配当金を支払うべきではなく、または借金などの銀行ホールディングスの財務的健康を弱める方法でのみ資金を提供してはならない。テレス·フランク法案は銀行機関が配当金を支払う能力に追加的な制限を加えており(資本をバーゼルIII資本保護緩衝よりも高いレベルに維持できなかったことを含む)、“バーゼルプロトコルIII”もこの制限を実施している。また、現在の金融·経済環境の下で、連邦準備委員会は、銀行ホールディングスはその配当政策を慎重に検討すべきであり、資産の質と資本が非常に強い限り、支払い比率が最高許容レベルに達することを奨励していないと表明した。FRBは配当金の支払いをさらに制限する可能性があり、規制行動を取って配当金を制限するか、または任意の適用可能な最低資本金要求よりも高い資本金レベルを維持することを要求する。

私たちが配当金を支払う能力は銀行から配当金を得ることにある程度かかっている。連邦の法律、法規、そして政策によると、その銀行はまた特定の配当金によって制限されている。一般に、OCC規定によれば、当行は、当行が今年度に稼いだ純収入(支払済み配当金)と、2年前の留保純収入(支払済み配当金)とを超えない限り、OCCの承認なしに当行に配当金を支払うことができる。このハードルを超えたどんな金額でも、銀行はOCCの承認を受けなければならない。しかも、国家銀行が支払った配当金はその分配されていない利益を超えてはならない。また、連邦法によると、銀行の資本不足や配当金の支払いが資本不足を招く場合、銀行は私たちにいかなる配当金も支払うことができない。OCCは配当金の支払いをさらに制限する可能性があり、銀行には監督管理目的に必要な十分な資本化レベルよりも高い資本レベルを維持することが求められる。さらに、OCCが銀行が不健全なやり方に従事していると考えている場合(配当金の支払いさえ含む可能性があり、さらには上述した法律の要求範囲内である場合)、OCCは銀行にこのようなやり方を停止するように要求することができる。OCCは、配当金の支払いは預金機関の資本基盤を枯渇させ、不足したレベルにすることが安全でない銀行のやり方になると述べている。

関連会社との取引と内部者への融資の制限

連邦法律は銀行とその付属会社を厳格に制限し、その親銀行持株会社が取引を行う能力を含む。連邦準備法第23 A及び23 B条および連邦準備条例Wは、銀行とその関連会社またはその関連会社の利益のためのいくつかの取引に数量制限、品質基準、および担保要件を適用し、これらの取引の条項は、少なくとも非関連会社との取引と同様に有利であり、安全かつ穏健なやり方と一致することを一般的に要求する。テレス·フランク法案は、デリバティブ、買い戻しプロトコル、証券貸借計画に関する信用リスクを含み、担保取引の担保要求を満たさなければならない時間を増加させることを含む、銀行組織内の関連取引の制限のカバー面と範囲を大幅に拡大し、取引をカバーする取引タイプを拡大する。

連邦法はまた、銀行がその役員、幹部、および10%の株主、およびこれらの人によって支配されている実体に信用の権限を発行することを制限している。その他の事項以外に、内部の人々に信用を提供する条項は、非関係者と比較可能な取引を行う時の信用引受手続きとほぼ同じでなければならず、厳格な程度がそれを下回らないなどの条項を遵守しなければならない。さらに、このようなクレジット延期の条項は、通常の返済リスクを超えてはならず、または他の不利な特徴を呈してはならず、このような個人単独および全体的に発行されるクレジット限度額のいくつかの制限を超えてはならず、これらの制限は、銀行の資本額に部分的に基づいている。

奨励的報酬指導

連邦銀行機関は奨励的報酬政策に関する全面的な指導意見を発表した。この指導意見は、金融機関の奨励的報酬構造が機関の安全と穏健を破壊する可能性があるため、軽率なリスク負担を奨励しないようにすることを目的としている。このガイドラインは,機関のリスク状況に実質的な影響を与える能力のあるすべての従業員に適用され,個人としてもグループの一部としても,(1)バランスのとれた冒険的インセンティブ,(2)効率的な制御とリスク管理との互換性,および(3)強力なコーポレートガバナンスの3つの主な原則に基づいている。

機関の監督管理格付けは機関の報酬やり方で発見されたいかなる不足点にも含まれ、奨励的な給与手配が機関の安全と穏健にリスクを構成すれば、監督管理格付けは法執行行動の影響を受ける可能性がある。また、規制機関の自己資本比率がいくつかのハードルを超えていない場合、規制機関は銀行幹部への自由に支配可能なボーナスの支払いを制限する可能性がある。

預金保険評価

FDICが保険を受けている銀行はFDICに預金保険評価を支払うことを要求されている。評価金額は銀行評価基数に基づく規模であり,この基数はその平均総合総資産から平均有形株式を減算し,FDICによるリスク評価システムによるリスク分類に等しい。高いリスク分類に割り当てられた機関(すなわち預金保険基金に対して高い損失リスクを構成する機関)が支払う分担料率は、リスクの低い機関よりも高い。ある機関のリスク分類は、ある金融データと、その機関が規制機関に提出した規制懸念の程度に基づいて分配される。しかも、連邦預金保険会社は場合によっては特別な評価を実施することができる。上述したように、“ドッド·フランク法案”は預金保険料の計算方法を変更した。FDICが必要な場合に預金保険基金を補充する行動は、より高い評価率をもたらす可能性があり、これは私たちの収益性を低下させたり、私たちの運営に悪影響を与える可能性があります。FDICは2022年10月に最終規則を発表し、2023年の第1四半期評価期から預金保険評価を増加させた。

支店と州間銀行業務

連邦法によると、OCCの承認を得たら、世銀はルイジアナ州にもっと多くの支店を設立することができる。テレス·フランク法案によると、支店のある州の法律がその州に特許された州立銀行に支店を設立することを許可すれば、銀行はルイジアナ州以外により多くの支店を設立することもできるが、事前に監督部門の許可を得る必要がある。世銀はまた、他州の銀行と合併したり、他州の他の銀行の支店を購入したりすることで他州に事務所を設立することもできるが、いくつかの制限を受けなければならない。

“コミュニティ再投資法案”

地域社会再投資法案(CRA)と関連するOCC法規によると、世銀は低収入と中所得借り手を含むそのコミュニティの信用需要を満たすのを助けなければならない。銀行を審査する過程で、OCCは私たちがCRAの記録を遵守することを評価した。銀行がCRAの規定を遵守できなかった場合、少なくともいくつかの会社の申請が拒否される可能性があり、例えば、支店または合併、またはそのまたは会社の活動を制限することができる。最近のCRA業績評価の中で、世銀は“満足できる”CRA評価を獲得した。CRAはすべてのFDIC保険機関がその評価を公開することを要求する。連邦銀行機関はすでにCRA法規を現代化するための改革提案を提出したが、現在このような改革は最終的に決定されていない。

商業不動産集中貸し付け条例

連邦銀行監督機構は金融機関が商業不動産ローンを集中的に展開する指導意見を公布した。“指導意見”は、(I)建築、土地開発及びその他の土地の報告ローン総額が総資本の100%以上を占め、又は(Ii)複数戸及び非農業非住宅物件によって保証された報告ローン総額及び建築、土地開発及び他の土地のローンが総資本の300%以上を占め、銀行の商業不動産ローン組合が前36ヶ月で50%以上増加した場合、銀行が商業不動産ローンに集中することを規定している。所有者の自己居住ローンは二番目の種類のローンから除外された。集中度が存在する場合、管理層は強化されたリスク管理やり方を採用しなければならず、その他を除いて、取締役会と管理層の監督と戦略計画、ポートフォリオ管理、保証基準の制定、市場分析と圧力テストによるリスク評価とモニタリングを行い、必要に応じて増加した資本レベルを維持し、商業不動産ローンレベルを支持する。2022年12月31日、当社は規制指導意見の定義に沿って商業不動産に集中していない。

金融プライバシーとネットワークセキュリティ要件

連邦法律·法規は、金融機関が独立した第三者と消費者金融情報を共有する能力を制限する。具体的には、これらの規定は、小売顧客に金融商品またはサービスを提供するすべての金融機関が、これらの顧客に金融機関のプライバシーポリシーを提供し、これらの顧客に独立した第三者と個人金融情報を共有する機会を提供することを要求する。マーケティング目的で情報を共有することも制限されている。世界銀行は現在プライバシー保護政策を持っている。

連邦法律と法規はまた、ある情報セキュリティ基準を制定し、各金融機関がその取締役会或いは適切な委員会の監督と持続的な監督の下で、全面的な書面情報セキュリティ計画を制定、実施し、維持することを要求し、顧客情報の安全と機密性を確保し、このような情報の安全或いは完全性が予想される脅威或いは危害を受けることを防止し、許可されていないアクセス或いは使用が任意の顧客に重大なダメージ或いは不便を与える可能性のあるこのような情報を防止することを目的としている。連邦政府の指導の下で、銀行は影響を受けた顧客にデータ漏洩の通知を提供しなければならない場合があり、これらの機関は最近、あるデータセキュリティ事件が発生した時に一定時間の範囲で主要な連邦規制機関に通知することを要求する規則を採択した。

消費者法律法規

本行は当行との取引において、消費者を保護するための多くの法律と法規を遵守しなければならず、その中には不公平、詐欺性と乱用行為とやり方に関する法律、高利貸し法と他の連邦消費者保護法規が含まれている。これらの連邦法は“平等信用機会法”(“ECOA”)、“電子資金移転法”、“公平信用報告法”、“公平債務回収行為法”、“1974年不動産決済手続き法”、“2008年S.A.F.E.担保融資許可法”、“融資真実性法”、“貯蓄真実性法”などを含む。多くの州と地方司法管轄区域には連邦法のような消費者保護法がある。これらの法律法規はいくつかの開示要求を規定し、金融機関が預金の吸収、融資の発行、その他の種類の取引を行う際に顧客を処理しなければならない方式を規範化している。これらの法律や法規を遵守しないことは、規制制裁、顧客撤退権、州と地方総検事長の行動、民事または刑事責任を招く可能性がある。

また、“ドッド·フランク法案”は消費者金融保護局を設立し、銀行や各種非銀行サービス提供者の小売金融サービス活動を監督·監督することができる幅広い権力を持っている。同局は消費金融商品とサービスについて法規を公布し、命令を発表し、指導意見と政策声明を発表し、審査を行い、法執行行動をとる権利がある。しかし、一般的には、資産が100億ドル以下の銀行、例えば銀行は、その主要連邦銀行規制機関による消費者コンプライアンスの審査を継続する。2022年10月、米国第5巡回控訴裁判所は、消費者金融保護局の資金メカニズムが米国憲法支出条項に体現されている三権分立原則に違反していると判断した。この判決は、同局が条例を発表し、法執行行動をとる権力の有効性に根本的に疑問を提起した。同局は最近、公聴会を加速させ、機関の権力を明らかにするための決定を求める移送要望書を米最高裁に提出した。私たちは銀行業が全体的に状況が明らかになるまでこの局の規定を守り続けると信じている。

連邦銀行規制機関は、貸越費と不十分な基金費用に関連する業界のやり方にさらに注目している。例えば、消費者金融保護局は、クレジットカード費用、貸越費、資金不足費用などの分野に関連する金融機関のやり方に対する国民の意見を求める情報要求を2022年1月に発表し、規則の制定、業界指導、規制や法執行資源を集中させることで、これらの種類の費用を低減し、この目標を達成する意向を示している。2022年10月、消費者金融保護局は、貸越費と払い戻し費に関するやり方に関する指導意見を発表した。FDICは2022年8月に銀行のやり方に関する指導意見を発表し、預金口座上のプロジェクト代理に対して不十分な資金費用を多く受け取ることに触れた。

住宅ローン規則

ドッド·フランク法は、消費者金融保護局が、借り手の返済能力を決定することを含む、住宅担保融資の発行のための何らかの最低基準を制定することを許可している。テレス·フランク法案によると、金融機関は消費者がローンを返済する“合理的な能力”を持つ“合理的かつ善意的な決定”をしない限り、住宅担保ローンを発行してはならない。テレス·フランク法は借り手が担保償還権を廃止するためにいくつかの担保を提出することを許可したが、“合格担保ローン”に属する融資に完全または部分的な避難港を提供した。他にも、同局の規則は、返済能力を決定する際に考慮可能な収入と資産のタイプ、確認可能な出所、およびローン月の返済額を計算するために必要な方法を規定している。これらの規則は、債権者が返済能力を決定する際に依存するすべての情報を含むように、債権者に借り手の収入および資産の確認および記録を要求する要求を拡大する。これらのルールはまた、政府記録および小切手現金化または資金振込サービス受領書のような、そのようなチェックのために使用可能な第三者文書のさらなる例を提供する。これらの規定はまた“合格担保ローン”を定義し、そのローン条項に対して保証基準と制限を実施した。ポイントと費用は比較的厳しい上限制限を受けており、条項には融資の清算過程で可能な広範な支払いが含まれている。あるローンには、純利息ローンとマイナス償却ローンが含まれており、合格担保ローンにはなれない。

反マネーロンダリングと外国資産規制所

連邦法によると、金融機関は、制定された内部政策、手続き、および制御、指定されたコンプライアンス官僚、持続的な従業員訓練計画、および独立監査機能によって計画をテストすることを含む反マネーロンダリング計画を維持しなければならない。金融機関はまた、特定の金融取引や口座関係を行うことが禁止されており、外国金融機関や外国顧客と取引を行う際には、より厳しい職務調査や顧客識別基準に適合しなければならない。金融機関は、マネーロンダリングや不審な取引の報告を防止し、法執行当局が金融機関が保存している金融情報をより多く得ることを可能にするために、口座関係の審査を強化する合理的なステップを取らなければならない。

外国資産管理事務所(Office of Foreign Assets Control,略称OFAC)は、米国エンティティが国会の様々な行政命令や法案によって定義されたいくつかの禁止された側と取引しないことを保証する支援を担当する。OFACは、特定国民や障害者と呼ばれるテロ行為に協力、かくまったり、あるいは従事したりした疑いのある個人や組織リストを公表した。一般に、銀行がOFACリスト上の個人またはエンティティに関連する取引、口座または電信為替を発見した場合、口座を凍結するか、または取引を阻止し、疑わしい活動報告を提出し、関係当局に通知しなければならない。

銀行規制機関は、機関がこれらの義務を遵守しているかどうかを定期的に審査し、審査申請(銀行合併·買収申請を含む)を監督する際に、機関の遵守状況を考慮しなければならない。ある金融機関がマネーロンダリングやテロリスト融資に打撃を与える適切な計画を維持し、実施できず、OFACの制裁を遵守したり、関連する法律法規を遵守できなかったりすれば、その機関に深刻な法律、名声、財務結果をもたらす可能性がある。

安全と健康基準

連邦銀行監督管理機関はガイドラインを採択し、内部制御と情報システム、内部監査システム、融資文書、信用保証、金利開放、資産増加と補償、費用と福祉に関する一般基準を確立した。また,これらの機関は法規を採択し,機関に通知する権利があることを規定し,いかなる安全·健全な基準にも適合していないことを説明し,コンプライアンス計画を提出している。通知を受けた後,機関が受け入れ可能なコンプライアンス計画を提出できなかった場合,または任意の実質的な面で許容可能なコンプライアンス計画を実施できなかった場合,その機関は,不足点を是正するための行動を指示し,資本不足の機関が連邦預金保険法の“迅速是正行動”条項に基づいてとる他のタイプの行動を指示する命令を発行しなければならない。機関がこの命令を遵守しない場合、その機関は、司法手続きにおいてこの命令を強制的に執行し、民事罰金を科すことを求めることができる。

銀行持ち株会社も不健全な銀行業務に従事してはならない。例えば、FRBのYルールは、持株会社が自分の株式証券を償還または買い戻しすることを要求する場合、前年の任意の買い戻しと合わせて支払う対価格が会社の総合純価値の10%以上に等しいか、またはそれ以上である場合、事前にFRBに通知しなければならない。FRBがこの取引が不安全または不健全な接近を構成する、あるいはいかなる法律や法規に違反すると判断すれば、それはこの取引に反対するかもしれない。もう1つの例は、FRBがこのように慎重でないと判断した場合、ホールディングスは、非銀行子会社またはその顧客に資金を提供させることで、その子会社の健全性を損なうことができないことである。FRBは広範な権力を持ち、銀行持ち株会社とその非銀行子会社の活動を禁止することができ、これらの活動は不安全かつ不健全な銀行行為を代表し、あるいは法律や法規に違反する行為となっている。

政府の貨幣政策の効果

商業銀行業務は一般経済状況の影響だけでなく、米国の財政政策やFRB通貨政策の影響も受けている。FRBが使用できるいくつかの通貨政策ツールは、メンバー銀行の借金割引率の変化、“割引窓口”の借金の変動、公開市場操作、メンバー銀行の預金と外国支店資産に対する準備金要求の実施と変更、及び銀行及びその付属機関のいくつかの借款の実行と準備金要求の変更を含む。これらの政策は、銀行ローン、投資、預金の全体的な増加、およびローンまたは預金金利に大きく影響する。例えば、2022年と2023年の間、FRB連邦公開市場委員会は、連邦基金市場取引の目標金利区間(連邦基金目標金利または連邦基金金利と呼ぶ)を何度も引き上げ、市場金利を引き上げた。連邦基金金利は商業銀行間で隔夜超過準備金を借り切る金利である。私たちは未来の財政と通貨政策の性質と、これらの政策が私たちの未来の業務と収益に与える影響を予測できない。

未来の立法と規制改革

米国で運営されている金融機関の構造、法規、競争関係を変える幅広い提案が含まれている新しい法律、法規、政策がしばしば提案されている。しかも、現在の法律、法規、そして政策は解釈上絶えず改正されたり変化されたりしている。私たちは、どのような法律、法規、または政策がどのような形で通過または修正されるか、またはその通過または修正が、私たちの運営および活動、財務状況、運営結果、成長計画、または将来の見通しにどの程度影響を与える可能性があるかを予測することができない。

これらの法律法規の累積効果は私たちの運営コストを大幅に増加させ、収益性にマイナスの影響を与えた。近年、金融サービス提供者の規模も大幅に拡大しており、それらは私たちと同じレベルの監督、審査、監督を受けていない。規制がそれほど厳しくないため、これらのプロバイダは私たちよりも競争優位である可能性があり、伝統的な銀行機関から大量の資金を引き出し続け、銀行業界全体に悪影響を与え続ける可能性がある。

人的資本資源

私たちの業務は顧客、コミュニティ、そして最も重要なのは従業員との関係に基づいています。私たちは私たちがサービスする市場内の消費者と企業に良質なサービスと製品を提供することに努力しています。積極的に進取し、訓練された優秀な従業員を引き付けることで、卓越した株主価値を創出するために努力している

私たちの給与戦略は全面的な給与構造を提供し、職責を反映し、外部市場と競争し、従業員を誘致、維持、激励することができる。私たちは、健康貯蓄口座オプション、有給休暇、短期および長期障害保険、生命保険、および一致支払いを提供する401(K)計画を含む、条件に適合した従業員に包括的な福祉プログラムを提供します。また、条件に適合する従業員に従業員持株計画(ESOP)と長期インセンティブ計画(LTI)の参加を提供し、従業員と株主の利益をより良く調整する。

私たちは従業員に強力な訓練計画を提供し、質の高い授業を提供することで、従業員の発展と効率を促進し、個人、部門、銀行全体の目標を満たす。これには指導、一対一の仕事追跡、授業訓練、そしてコンピュータベースの訓練が含まれる。

私たちは、多様性と包容性のある従業員チームを雇用することが、私たちが顧客やコミュニティにサービスする能力を強化することができ、これが私たちの成功の重要な構成要素だと信じている。そのため、私たちは誇りに思う平等な機会の雇用主であり、性別、性指向、性別アイデンティティ、人種、皮膚色、国籍、年齢、宗教と身体能力を問わず、従業員を誘致、維持と向上に力を入れている。私たちは不法な差別や嫌がらせを容認せず、従業員が管理職や人的資源部門に任意の違反を直ちに報告することを奨励する

2022年12月31日までにフルタイム331人、アルバイト7人従業員。私たちの従業員はどんな集団交渉単位も代表していないし、集団交渉合意の当事者でもない。私たちは私たちが職員たちとの関係が良いと信じている。

利用可能な情報

我々が米国証券取引委員会(“米国証券取引委員会”)に提出した文書は、10-Kフォームの年次報告、10-Qフォームの四半期報告、現在の8-Kフォーム報告およびそれらのすべての修正を含み、アメリカ証券取引委員会に報告を提出するか、またはアメリカ証券取引委員会に報告を提出した後、合理的で実行可能な範囲内でできるだけ早く私たちのウェブサイトで調べることができる。コピーは当サイトの“投資家関係”部分で無料で取得できます。サイトはwww.investarbank.comです。私たちのアメリカ証券取引委員会の届出書類は、アメリカ証券取引委員会のサイトwww.sec.govでも入手できます。これらのファイルのコピーは、以下の住所で手紙を書くこともできます

投資家持ち株会社

P.O. Box 84207

ルイジアナ州バーンルージュ、70884-4207号

プロジェクト

1 A.リスク要因

私たちのビジネスにはリスクがあります。本10-K表年次報告に含まれる他の情報のほかに、管理も含まれています’私たちの財務状況と経営結果、および私たちの財務諸表とその付記を検討し、分析する際に、投資家は、私たちの普通株に投資するかどうかを評価する際に、以下のリスクを考慮しなければならない。以下のいずれかのリスクが発生した場合、単独または合併が発生しても、私たちの業務、財務状況、経営結果、キャッシュフロー、成長見通しは重大な悪影響を受ける可能性がある。私たちは現在知らないか、または現在どうでもいいと思っている他のリスクは、私たちの業務、財務状況、経営結果、キャッシュフロー、および成長の見通しに悪影響を及ぼす可能性もあります。

私たちの業務に関わるリスク

金融サービス業を経営する企業として、私たちの業務·運営は現在の経済状況や地政学的事務の悪影響を受ける可能性がある。

私たちの財務業績、特に借り手が未返済ローンの利息と元金を返済する能力、これらのローンの担保価値、および私たちが提供するローンや他の製品やサービスに対する需要は、私たちが運営する一級市場とアメリカ全体のビジネス環境に大きく依存しています。私たちは不確実な経済環境に直面している。新冠肺炎疫病の直接による破壊は2022年の間にある程度減少し、経済は引き続き疫病の低点から回復したが、アメリカ経済はインフレと金利の迅速な上昇、労働力不足、サプライチェーン問題及び動揺した大口商品と金融市場を経験し、2022年2月からのロシアのウクライナ侵入はこの問題を激化させた。2021年を通じて、FRBの連邦基金目標金利は0%から0.25%であり、2022年3月まで維持されている。FRBは2022年の間に、FRBの目標金利を0%から0.25%の範囲から4.25%から4.50%の範囲に7回引き上げた。FRBは2023年2月1日に再び目標金利を4.50%から4.75%に引き上げ、2023年にもう一度利上げする可能性がある。また2022年には標準プール500指数が約19%下落した。米国政府は2023年1月19日に法定債務上限に達し、米財務省は米国財務省官僚の義務を履行するための非常措置の実施を開始した。米財務省当局者は、具体的な時期はまだ確定していないが、非常措置は2023年6月までに発効すべきだと予想している。米国議会が法定債務上限を引き上げる行動を取らなければ、連邦政府は閉店を余儀なくされる可能性があり、米国では債務不履行が発生する可能性がある。

経済成長、商業活動、投資家或いは商業自信の低下、不動産価値の低下、流行病(例えば、新冠肺炎疫病と新冠肺炎疫病の再発)或いは流行病に対する恐怖、失業率の上昇、2022年に経験した信用と資金コストの上昇、信用と資本の獲得可能性制限、自然災害或いはこれら或いはその他の要素の組み合わせは、経済と市場状況の不確定を招く可能性もある

また、地政学的問題は、国際政治動乱、国際貿易構造の破壊、世界経済部門の緩やかな成長、およびテロ、戦争、その他の暴力行為を含み、経済および金融·商品市場の中断や変動を招く可能性がある。

経済的不確実性と経済的または地政学的側面の負の事件は、私たちの業務、運営結果および財務状況(私たちの流動性状況を含む)に実質的な悪影響を及ぼす可能性がある。その他の面では、それらは融資の違約率が予想より高いこと、私たちの融資を保証する担保価値の低下、私たちの預金基礎が不安定であること、私たちの資金コストがさらに上昇し、私たちの買収を達成する能力の中断、そして私たちの製品とサービスに対する需要の低下を招く可能性がある。それらは私たちの融資損失を超えて準備された融資損失、私たちの投資証券組合の損失、商業権を含む資産の減価を含む損失を受ける可能性があり、私たちの監督管理資本に悪影響を及ぼす可能性がある。

金利の変化は私たちの収益性に悪影響を及ぼすかもしれない。

私たちの資産と負債の大部分は貨幣的であるため、私たちは金利変化の重大なリスクに直面している。金利の変化は私たちの純利息収入と私たちの資産と負債の推定値に影響を及ぼすかもしれない。金利はインフレ、不況、失業、通貨供給、ローンと預金の競争、国内と国際事件、アメリカと他の金融市場の変化、FRBの政策を含む多くのコントロールできない要素の影響を受けるため、私たちは金利の変化を肯定的に予測できない。インフレ率は2021年末に40年近くの最高水準に達しており、これは進行中の新冠肺炎の大流行から経済が回復し、2022年から2023年の間に引き続き高止まりしていることが大きい。これに応じて、FRBは2022年と2023年2月1日にそれぞれ7回の利上げを行い、上述したように市場金利を上昇させ、2023年にもう一度利上げする可能性がある。私たちの収益は私たちの純利息収入に大きく依存し、純利息収入とはローンや証券などの生息資産の利息収入と預金や借金などの有利子負債の利息支出との差額である。私たちは、私たちの資産と負債の金利感度が定期的に“ギャップ”になると予想しており、これは、私たちの利息負債が市場金利の変化が私たちの利益資産よりも敏感であるか、あるいはその逆に敏感であることを意味する。いずれの場合も、市場金利が私たちの立場に反するなら、このような“ギャップ”は私たちに不利かもしれないし、私たちの収益は悪影響を受けるかもしれない。利息負債が満期になったり、再定価が速くなったり、一定期間内に利息を稼いだ資産を超えた場合、金利上昇は純利息収入を減少させる可能性がある。類似, 利息を稼いだ資産が満期になったり、再定価が速くなったり、有利子負債よりも大きい場合には、金利が低下して純利息収入が減少する可能性がある。

また、一般金利水準の向上は、私たちの現在の借り手が可変金利ローンを返済する能力、私たちのローンの需要や私たちが融資を開始する能力に悪影響を及ぼす可能性もあり、私たちの投資証券組合の価値にマイナス影響を与え、融資前払率を低下させたり、会社の預金や借入コストを増加させたりする可能性がある。例えば,2022年に急速に上昇する金利環境では,2021年12月31日と2022年12月31日までの12カ月を比較すると,我々の生息資産収益率は4.02%から4.28%に上昇し,我々の総有利子負債のコストは0.67%から0.84%に上昇し,我々の純利息差は3.53%から3.67%に上昇し,14ベーシスポイント向上した。2022年には、預金金利を上げ、より高い借金コストを発生させたため、2021年12月30日までの3ヶ月と2022年12月31日までの3ヶ月と比較して、私たちの利息資産収益率は3.95%から4.57%に上昇し、私たちの総有利子負債のコストは0.52%から1.45%に上昇し、私たちの純利息差は3.57%から3.50%に低下し、7ベーシスポイント低下した。もし私たちの資金コストの増加速度が私たちが利息を稼ぐ資産の収益率より速いなら、私たちは2023年に純利息差の追加圧力に直面するかもしれない。また、2022年の金利上昇と市場変動により、2022年12月31日現在、我がポートフォリオにおける未実現損失は合計6250万ドルに達していることが大きい。これらの損失は2023年に継続または悪化する可能性があり、私たちのポートフォリオは達成された損失を出す可能性がある。

一般金利水準の向上は、より多くのローンの違約、担保償還権の喪失と押し売りを招く可能性があるだけでなく、融資損失をさらに増加させる必要がある。また、融資を受けた物件の適正性や価値は、金利上昇による需要減少の悪影響を受ける可能性がある。また、非課税状態でローンを発行する場合、私たちは何も計算していないが未払いの受取利息を押し売りします。これは利息収入を減少させますが、私たちはまだローンに資金を提供するコストがあります。これは利息支出として反映されています。関連する資金支出を相殺する利息収入はありません。したがって、不良資産数の増加は純利息収入に悪影響を及ぼすだろう。

逆に、一般金利水準の低下は、借り手がより低い金利で彼らの融資を行うため、新規融資の金利が低く、既存の可変金利融資の金利が低く、投資証券の収益率が低くなり、利益資産の収益率が低下する可能性があるため、我々の融資と担保融資証券ポートフォリオの早期返済を招く可能性がある。金利変動は預金に対する競争を激化させ、預金コストを高める可能性がある。

私たちの貸借対照管理戦略は、市場金利の総レベルの変化に関するリスクを制御し、軽減することを目的としているが、これらの変化の可能性、性質、振幅、あるいはそれらがどのように私たちの業務に影響し、どの程度影響を与える可能性があるかを正確に予測することはできないかもしれない。私たちはまたこのような変化の結果を十分に準備したり補償することができないかもしれない。金利変化を予測し準備できなかった場合やこれらの変化の結果を調整できなかった場合は、我々の収益や資本水準に悪影響を及ぼす可能性がある。その他の情報については、ご参照くださいプロジェクト7.管理’財務状況と経営成果に関する検討と分析–リスク管理–金利リスク.

インフレと物価上昇は引き続き私たちの経営業績や財務状況に悪影響を及ぼす可能性があります。

2021年末、インフレ率は40年近くの最高水準に達し、高インフレは2022年に持続的に存在し、2023年に継続する可能性がある。米国労働統計局は、2021年12月から2022年12月までの全項目の全都市消費者消費価格指数(CPI)の12カ月間の変化率は6.5%、2020年12月から2021年12月までは7.0%、2019年12月から2020年12月までは1.4%、2018年12月から2019年12月までは2.3%と報告している。インフレは借り手の生活コストと経営コストを増加させ、彼らがローンを返済しにくくなり、私たちの信用リスクを増加させるかもしれない。インフレはまた私たちの多くの経営コストを増加させる。インフレ率が加速すると、消費者と消費者の購買力は侵食されるだろう。したがって、これは私たちの業務に影響を与える可能性があります。これは、私たちの信用延長に対する許容度を低下させ、私たちの顧客の信用獲得願望を低下させ、あるいは増加する可能性のある違約率に起因する融資損失に追加的な支出をもたらすからです。インフレは融資再融資の減少を招く可能性がある。また、上述したように、インフレによりFRBは2022年から2023年の間に金利を引き上げた。

私たちの融資損失準備は、私たちの融資組合に固有の損失を吸収するのに十分ではないことが証明される可能性があり、私たちは融資損失をさらに増加させる必要があるかもしれない2023年1月1日に施行される現行予想信用損失会計基準を採用することは、このリスクを増加させる可能性がある。

私たちの業務は私たちが信用リスクを測定して管理することに成功した能力に依存する。貸手として、私たちは融資元金と利息が適時に支払うことができないか、または全く支払うことができないリスクに直面し、融資を支持するいかなる担保の価値も融資のいかなる損失を補うのに十分ではないだろう。経営陣は、費用を計上した融資損失準備金によって設立された準備金を留保し、融資組合における信用損失を吸収する。適切な手当水準を決定すること自体が主観的であり、高度な判断と複雑さに関連して、特に上記の不確定な経済環境下では、重大な変化の影響を受ける重大な推定が必要である。

2016年6月、財務会計基準委員会(“FASB”)は、現在の予想信用損失(“CECL”)と呼ばれる新しい会計基準(会計基準更新“ASU”2016-13)を発表し、報告日に保有する金融資産のすべての予想信用損失の計量を歴史経験、現在の状況、および合理的かつ支持可能な予測に基づいて要求し、信用損失を推定するための重大な推定と判断に関する開示、および組織ポートフォリオの信用品質と保証基準の強化を要求した。また、新指針は、信用悪化が発生した購入金融資産の信用損失に対する会計処理を修正した。ASU 2016-13は、小さな報告会社として2023年1月1日に施行されました。#年総合財務諸表付記1.主要会計政策の概要--最近の会計公告を参照してください項目8.財務諸表と補足データさらなる議論に供する。ASU 2016-13年度を採用した後、私たちは一度の累積調整を記録して、私たちの信用損失を増加させ、利益剰余金を減少させます。これは私たちの貸借対照表に反映され、私たちの損益表に影響を与えません。私たちは、この移行により、2023年1月1日の信用損失支出が20%から30%増加し、税引後留保収益がそれに応じて減少すると予想している。信用損失準備の調整は1種の推定であり、定量或いは定性投入仮説或いは損失推定要素の最新情況に基づいて改善しなければならない。新しいCECL会計基準の影響を有効に測定できなかったことは私たちの信用損失準備に対する深刻な誇張或いは過小評価を招く可能性があり、もし過小評価が発生すれば、私たちは信用損失準備を大幅に増加させる必要があり、これは私たちの純収入に不利な影響を与えるかもしれない。

CECL方法は金融資産の発生或いは獲得時に生涯“予想信用損失”を記録し、予想される終身信用損失の変化に基づいて各時期に調整を行うことを要求する。CECL方法は米国公認会計原則下の複数の以前の減値モデルに代わるものであり、これらのモデルは通常損失が確認される前に発生することを要求し、従来の米国公認会計原則と比較して、これは大きな変化である。予想される信用損失の持続的な推定は、私たちのモデルと仮定、既存と予測されたマクロ経済状況、ならびに私たちの融資と他の適用ポートフォリオの信用品質、構成とその他の特徴に依存する。これらの要因により,CECLでの予想信用損失が従来のGAAPに比べて変化する可能性があるため,我々の期間間の純収益の変化が増加すると考えられる。CECLは,期待される信用損失に対して異なる測定方法を採用することや,各社のモデルで異なる経済仮定を用いることができるため,金融サービス会社間の比較可能性を低下させる可能性もあると考えられる。定量的あるいは定性的な投入仮定或いは損失推定要素の改善により、著者らの過渡日信用損失準備の初期調整は私たちの推定とは異なる可能性がある

商業·商工業不動産ローンは、一般に、住宅不動産ローンまたは他のローンまたは投資よりも大きな違約リスクを有するとみなされる。このような種類のローンは一般的に住宅不動産ローンや他の消費ローンよりも大きい。融資組合には多くの残高の大きい商業および工商不動産ローンが含まれているため、これらのローンの大量の悪化は、私たちの融資損失、不良資産、および/または期限を過ぎたローンの準備を大幅に増加させる可能性がある。融資損失、不良資産、および/または超過融資準備の増加は、収益損失または融資引外増加を招く可能性があり、これは私たちの運営業績および財務状況に悪影響を及ぼすだろう。

不正確な管理仮定には、借り手の経済状況、既存の融資に関する新しい情報、他の問題の融資の識別、そして私たちのコントロール以外の要素が含まれており、融資損失の増加を要求するかもしれない。また、銀行規制機関は、融資損失支出を定期的に審査し、融資損失支出の増加や、経営陣とは異なる判断に基づいてさらなる融資償却を確認することを要求する可能性がある。最後に、今後の実際の輸出が融資損失支出を超えた場合、私たちは融資損失支出を増加させるために追加的な支出が必要になるだろう。融資損失準備のいかなる増加も純収益の減少を招き、資本減少を招く可能性があり、私たちの業務、財務状況、経営業績、成長の見通しに重大な悪影響を及ぼす可能性がある。

FDIC、FRBとOCCは最終規則を発表し、銀行組織が新標準を採用した日から3年以内にCECLの監督管理資本影響を段階的に実施することを許可した私たちはCECLが資本計算に与える影響を段階的に導入することを選択していませんCECLの採用は規制資本比率に大きな影響を与えないと予想されるからです.

私たちのビジネス戦略には、私たちの多州成長計画を継続することが含まれており、私たちが成長できないか、私たちの成長を効果的に管理できなければ、私たちの財務状況と運営結果はマイナスの影響を受ける可能性があります。

私たちは主に最初からの支店と他の金融機関を買収することで私たちの業務を発展させます。2006年6月に私の行は2022年12月31日まで設立され、私の行はすでに開業しました14の新支店は、7回の全行買収を完了し、2つの支店地点を買収した。WEはまた、私たちの歴史の長い南ルイジアナ州基地からテキサス州とアラバマ州に拡大し、主要な地域コミュニティ銀行を設立する目標に向かって進んでいます。我々の最近の買収は2021年4月1日に完了し,アラバマ州牛津市に本部を置くCheaha Financial Group,Inc.とその完全子会社Cheaha Bankを買収し,後者は4つの支店を介してアラバマ州カルホーン県の住民にサービスを提供していた。私たちは主に魅力的な買収機会を通じて私たちの業務のための多州成長戦略を実施し、私たちのフランチャイズ権全体の中で有機的な成長を追求し続けるつもりです。私たちの成長の見通しは、企業が専門権を拡大する際によく遭遇するリスク、費用、困難を考慮しなければならない

| • |

デノボワール支店それは.支店を開設することは、通常、コストを相殺するために十分な収入を生成するのに十分な収入を生成するために、少なくとも1年以上運営された後に、かなりのコストを含む。したがって、私たちの新しい支店は、支店が一定の規模経済に達するまで、一定期間、私たちの収益に悪影響を及ぼすことが予想される。もし私たちが新しい支店を開設する時に遅延に遭遇したら、私たちの費用はさらに増加するかもしれない。私たちは、利用可能な満足できる場所の不足、そのような場所の買収の困難、区画および許可手続きに関連する複雑な状況によって増加した費用または潜在的な場所の損失、規制部門の承認を得られなかった、または他の要素が不足しているため、将来の新しい支店拡張計画を達成できないかもしれない。私たちはまた適切な運営支店を見つけて得ることができないかもしれない。最後に、私たちの新しい支店または私たちが買収する可能性のある支店が預金レベル、融資残高、あるいは損失を回避し、利益を発生させるために必要な他の経営業績を維持または達成することは保証できません。私たちの成長と最初からの分岐戦略は、私たちが常に新しい事務所と従業員を増加させるため、管理費用の増加をもたらすだろう。私たちは過去3年間に2つの支社を新設した。私たちは2023年に新しい支店を開設しないと予想している。 |

| • |

新市場に拡張するそれは.2019年第1四半期に大陸銀行を買収するまで、私たちはルイジアナ州でしか運営していません。大陸銀行を買収することでテキサス州に入り、その後2019年11月にヨーク銀行を買収し、アラバマ州に入りました。これらの分野の金融サービス業は競争が激しく、新市場や複数の州で運営される挑戦は私たちが予想していたよりも大きいかもしれない。 |

| • |

買収と統合リスクそれは.買収戦略は、多くのリスクと不確定要素に関連している |

| ◦ |

潜在的な買収候補と新市場、交渉取引、および管理層の関心を日常運営から移行させる時間とコストを評価する |

| ◦ |

既存の株主を買収し希釈する可能性のある株式に資金を提供し続けることができます |

| ◦ |

買収協定が調印されると、必要な監督管理承認、第三者訴訟、必要な時に株主承認が不足し、他の条件、当事者の同意或いはその他の原因を獲得できなかったため、買収協定を完成できない可能性がある |

| ◦ |

顧客と従業員の潜在的な損失、統合コストが予想以上に高いこと、新しい場所で市場シェアを維持し、増加することができないこと、買収された業務を統合する上で予期しない困難に直面した |

| ◦ |

経営陣の被買収企業に対する期待と買収後の実際の結果との間の潜在的な差異は、収入が予想より低く、予想されたコスト節約と協同効果を実現できない、予想以上の負債とコスト、営業権の減値と損失を招く可能性がある。 |

| • |

有機成長リスクそれは.私たちは既存と新しいあるいは買収の場所で有機的な成長を追求し続けているため、私たちは融資の質を維持することに成功できず、魅力的な金利で預金を得ることができず、人員を引き付けて維持し、監督することができず、有効な間接コスト構造を維持することもできない。私たちはまた新しい製品とサービスを発売する可能性があります。これらの製品とサービスは期待された利益を生むことはなく、損失を招く可能性があります。 |

私たちの成長戦略に関するこれらの問題をうまく解決できなければ、私たちの財務状況や運営結果に大きな悪影響を及ぼす可能性がある。また、私たちの成長速度が予想より遅く、または低下すれば、私たちの経営業績は実質的な悪影響を受ける可能性がある。

小売流通戦略と消費者行動の変化は、私たちの業務、財務状況、運営結果に悪影響を及ぼす可能性がある

私たちは銀行のオフィスと設備、私たちの支店の従業員チームなど、私たちの実体支店ネットワークに大量の投資を行った。技術の進歩および顧客の私たちの製品およびサービスへのリモートアクセスの選好の変化は、私たちのブランチネットワークの価値を低下させる可能性があり、私たちの小売流通戦略をさらに変更し、いくつかの支店を閉鎖、統合、または販売するか、または未来の支店の場所に持っているブロックを閉鎖、統合、または販売する可能性がある。これらの行動は、これらの資産の損失または長期資産の帳簿価値に悪影響を及ぼす可能性があり、残りの支店の再配置の支出をもたらす可能性がある。支店ネットワーク戦略のどのような変化が顧客流失を招く場合、私たちの業務に悪影響を及ぼす可能性があります。

ここ数年、私たちはネットバンクプラットフォームの強化に注力しており、より少ない支店や人員で製品やサービスをより効率的に提供することを目指して新技術の導入を続けている。2020年には1つの支店を閉鎖し、2021年には2つの支店を閉鎖し、2022年には2つの支店を閉鎖した。2022年に私たちは未来の支店のために3つの土地を売却した。2022年7月15日、テキサス州アリスおよびテキサス州ビクトリア地点に関連する特定の資産、預金、およびその他の負債を第1のコミュニティ銀行に売却する購入と仮定協定を締結した。私たちは2023年1月27日にこの取引を完了した支店の閉鎖や合併や将来の支店先が保有する土地として売却されるため、将来的に大きな損失を招く可能性がある。

私たちの業務はルイジアナ州南部、テキサス州東南部とアラバマ州に集中しています。これらの地域に影響を与える経済低迷は私たちに不利な影響と結果を増幅するかもしれません。

私たちは現在主にルイジアナ州南部で業務を展開しています。もっと具体的には、バルージュ、ニューオーリンズ、ラファットとチャールス湖の大部分、テキサス州の大ヒューストン地区とアラバマ州です。自分から2022年12月31日私たちの主な市場は南ルイジアナ州です$2.110億ドルテキサス州東南部(私たちの総預金の約9%)、アラバマ州(私たちの総預金の約15%)S).2022年12月31日には63%, 6%, and 5%私たちの総ローン組合の中で、保証ローンがある保証はそれぞれルイジアナ州、テキサス州とアラバマ州の不動産と他の担保にあります。

この地理的集中度は、私たちが選定した市場の外で重要な業務を維持している私たちの地域の競争相手よりも大きなリスクをもたらしてくれます。したがって、ルイジアナ州南部、テキサス州東南部、アラバマ州、またはこれらの地域の既存または潜在的な不動産や借り手に影響を与える地域や現地の経済低迷、あるいは自然災害や人為的災害は、私たちと私たちの収益力に、私たちよりも地理的多様性のある競争相手よりも大きく、より不利な影響を与える可能性がある。

私たちの業務発展とマーケティング戦略の大部分は中小企業の銀行と金融サービスの需要を満たすためです。そのような企業は、より大きな実体と比較して、資本または借入能力における財務資源が通常少ない。経済状況が私たちが選定した市場にマイナス影響を与えると、これらの業務も悪影響を受け、私たちの財務状況や経営業績はマイナス影響を受ける可能性がある。

持続的な新冠肺炎疫病或いは類似の健康危機は私たちの業務、従業員、借り手、預金者、取引相手、および第三者サービスプロバイダに不利な影響を与える可能性がある。

新冠肺炎の疫病及び関連する政府の制御と刺激措置は2020年と2021年に金融市場と全体の経済状況を深刻に混乱させた。大流行の影響と関連する不確実性は2022年と2023年には依然として存在するが、新冠肺炎ワクチンはすでに大きな進展を遂げており、これにより米国は制限措置を緩和した。同時に、多くの業界はサプライチェーンの中断と労働力不足を経験してきた。2021年と2022年にはインフレ率が大幅に上昇し、石油や天然ガス価格も変動し、一部の原因は大流行、2022年はウクライナ戦争によるものだ。新冠肺炎ウイルスの異なる変種が引き続き出現し、すでに発生し、未来に巻き返しが発生する可能性がある。私たちは大流行の疫病の発展により、個人がどの程度自分の活動を制限するかを決定する可能性があり、政府がどの程度いくつかの制限を再実施する可能性があり、また未来の大流行の発展或いは類似の衛生危機が経済或いは私たちの業務にどのような影響を与えるかを予測することができない。

流行病の経済的圧力を緩和する努力の一部として,米国政府は小企業管理局(SBA)が管理するPaycheck保護計画(PPP)を策定した。2020年第2四半期から貸手としてこの計画に参加し、共に配布しました$178.0この計画の下の100万ドル。2022年12月31日現在、私たちの購買力平価ローン残高は170万ドルです。私たちのPPPローンの大部分はSBAがこの計画に基づいて保証して支払いますが、SBAは私たちがローンを処理する方法に欠陥があることを発見し、いかなる関連損失を取り戻すことを求める可能性があります。また、一部の銀行は購買力平価ローン申請の処理で訴訟を受けている。SBAのこのような回復努力またはPPP計画に関連する訴訟は、私たちのトラフィックおよび名声に実質的な悪影響を及ぼす可能性がある。

特定の産業に影響を与える不利な経済的要因は、私たちの顧客と彼らが私たちに支払う能力に否定的な影響を及ぼすかもしれない。

特定の産業の経済的要素もまた私たちに悪影響を及ぼすかもしれない。例えば、歴史的周期性を持つエネルギー業界は石油と天然ガス価格の大幅な変動を経験している。エネルギー部門への直接的な開きは大きくないと思いますが、大体含まれていますly 1.8% oF 2022年12月31日現在、購買力平価ローンの総融資は含まれておらず、持続的な原油価格変動は全体的な経済状況にさらなるマイナス影響を与える可能性があり、特に私たちのルイジアナ州南部とテキサス州東南部市場では、これは私たちの業務、財務状況、運営結果に実質的な悪影響を与える可能性がある。

私たちは不動産を担保にした大量の融資を持っており、不動産市場の低迷は損失を招き、私たちの収益性にマイナスの影響を与える可能性がある。

2022年12月31日には79%私たちの総ローン組合では、不動産はローンを獲得する担保の主要または副次的な構成要素である。借り手が違約した場合、不動産は別の返済源を提供するが、信用延期期間中にその価値が悪化する可能性がある。私たちの市場における不動産価値の低下は、私たちの融資を保証する特定の担保の価値を深刻に損なう可能性があり、担保償還権を失ったときに、借り手が私たちの義務を履行するために必要な金額で担保を売却する能力を大きく損なう可能性があります。また、不動産市場が低下した場合には、担保融資の不動産価値悪化の問題に対応するために、融資損失をさらに向上させる必要があることが多い。上記のいずれも、当社の業務、財務状況、経営結果、キャッシュフロー、成長見通しに重大な悪影響を及ぼす可能性があります。

商業不動産ローンは私たちを他の不動産ローンよりも大きなリスクに直面させるかもしれない。

私たちの融資組合には、所有者の自己居住と非所有者の自己居住の商業不動産によって保証される商業不動産ローンが含まれている。2022年12月31日まで、私たちの所有者の自己居住型商業不動産ローンの総額は4.451億ドルで、私たちの総ローングループの21.1%を占め、非所有者の自己居住型商業不動産ローンの総額は5.131億ドルで、私たちの総ローングループの24.4%を占めている。

商業不動産ローンは、通常、これらの不動産を占有する企業の成功的な運営および管理、またはこれらの不動産を占有するテナントの財務安定に依存する。非所有者が自己居住する商業不動産ローンは、通常、所有者が賃貸不動産を賃貸する能力とテナントが賃貸料を支払う能力に大きく依存し、オーナーが自己居住する商業不動産ローンは、通常、オーナーの業務成功に大きく依存する。キャッシュフローには商業不動産の販売収益が含まれる可能性があり、全体的な経済状況の重大な影響を受ける可能性がある。疲弊した経済状況は借り手の業務運営を損なう可能性があり、通常は新規賃貸契約の実行速度を遅らせる。このような経済状況はまた既存の借款回転を招く可能性がある。これらの要因により,小売,オフィスビル,工業空間の空き率が上昇する可能性がある。高い空き率はまたレンタル料の低下を招く可能性がある。これらの要素を合わせると、商業不動産市場のファンダメンタルズが悪化する可能性があり、私たちのいくつかの融資価値も悪化するだろう。これらの融資は、融資者が住宅不動産担保の融資よりも大きな信用リスクに直面しているため、これらの融資の担保を得ることは、通常、住宅不動産のように清算が容易ではないからである。もし私たちがこれらのローンの担保償還権を廃止すれば、私たちの担保の保有期間は通常、担保の潜在的な購入者が少ないため、1~4家庭の住宅住宅生産長より長い。さらに、非所有者が自己居住する商業不動産ローンは、一般に、単一の借り手または関連する借り手集団に対する比較的大きな残高に関連する。それに応じて, 各ローンに基づいて、非所有者自己居住型商業不動産ローンの打抜きは、私たちの住宅または消費ローンの組み合わせによる打抜きよりも大きい可能性がある。私たちの商業不動産ローン組合の信用品質が意外に悪化することは、私たちの融資損失の増加を要求し、これは私たちの収益力を低下させ、私たちの業務、財務状況、経営業績、キャッシュフロー、成長の見通しに重大な悪影響を及ぼす可能性がある。

商業と産業ローンは私たちを他のローンよりも大きな危険に直面させるかもしれない。

商業と工業ローンは主に運転資金の信用限度額と設備ローンから構成され、通常売掛金或いは在庫或いは関連設備を保証する。これらのローンの返済は、一般に借り手の業務経営によるキャッシュフローから来ている。商業ローンは一般的に商業不動産ローンや建築ローンとは異なるリスクを伴う。商業ローンは商業資産(不動産を含む、担保とすることができる場合)を担保とすることができるが、これらのタイプのローンの返済は、主に借り手(および任意の保証人)の信用と予想キャッシュフローに依存する。したがって、商業·産業ローンのリスクを評価する際には、主に地元経済の一般的なビジネス状況と、借り手がその製品やサービスを売却する能力を考慮して、合意された条項や条件に応じて融資を償還するのに十分な営業収入を生成する。担保の清算(あれば)は、他の事項を除いて、設備や他の商業資産が時代遅れまたは転売価値が限られている可能性があるため、副次的な返済源とみなされる。また、2022年12月31日まで36%私たちの商業·工業ローンの半分は浮動金利ローンであり、金利上昇はこのようなローンの満期利息支払いを増加させ、借り手の違約リスクを増加させる可能性がある。

商業·工業ローンには、債務再融資、経済発展、生活の質プロジェクト、短期キャッシュフロー需要、インフラ改善などを含む政府実体に発行される公共財政ローンも含まれている。公共財政ローンは、所得税、財産税、販売税、公共事業収入などの収入源を含む承諾された収入源を使用して返済されるのが一般的だ。したがって、返済は財政的安定性と特定の税収源の税収または創出能力に依存する。2022年12月31日現在、我々の融資組合に占める公共財政ローンの割合は5%未満であるにもかかわらず、ここ数年増加している。

私たちの上級管理職や他の重要な従業員の流失や、適切な後継者を募集したり保留することができないことは、私たちの業務、運営結果、成長の見通しに悪影響を及ぼす可能性があります。

私たちの成功は私たちが管理チームを実行する持続的なサービスとスキルに大きく依存する。2022年から2023年3月6日まで、個人の健康原因、家庭の原因などにより、最高財務官、首席会計官、総法律顧問の移行を完了し、取締役会と経営陣の時間と関心を必要とする。私たちの業務と成長戦略の実施はまた、それぞれの市場分野で経験と業務関係を持つ従業員を引き付ける能力と、高い素質の高級と中間管理職を引きつけ、激励し、維持する能力に大きく依存している。従業員に対する競争は非常に激しく、特に新冠肺炎の疫病による労働力不足を考慮している。私たちは、私たちの業務と成長戦略を実行するために必要なスキルと素質の人員でキー従業員を代替することは難しいかもしれません。これらの人たちは私たちの市場地域内のコミュニティと関連しています。したがって、私たちのすべてのキーパーソンを失うことは、私たちの業務、財務状況、運営結果、成長の見通しに大きな悪影響を及ぼす可能性があります。

私たちはロンドン銀行の同業借り換え金利を参考金利として移行するという不利な影響を受けるかもしれない。

私たちの変動金利融資、特定のヘッジ取引、および変動金利融資のようないくつかの製品は、ドルロンドン銀行間同業借り換え金利(LIBOR)を参考にして、その適用金利または支払い金額を決定します。LIBORの管理と発表を担当する規制部門は、2023年6月30日以降、最もよく使われているLIBOR設定が発表を中止するか、代表的でなくなると発表した。2021年12月31日から、他のLIBOR設定はすべて発表停止となりました。同銀行は2021年12月31日からLIBORによる融資を停止している。

2022年12月31日までに3,090万ドル私たちの未返済ローン、およびいくつかの派生契約、借金、その他の金融商品は、LIBORに直接または間接的に依存する属性を持っています。ロンドン銀行の同業からの借り換え金利の移行は、コスト増加や従業員の努力を招き続け、追加のリスクをもたらす可能性がある。ロンドン銀行間の同業借り換え金利に依存した取引相手と既存の契約を再交渉し、修正できなければ、予備言語のない契約を含めて、訴訟や名声のリスクに直面します。各お客様の契約が代替参照レートに移行する時間と方法は状況によります。ロンドン銀行の同業借り換え金利移行の最終的な影響については、他の基準金利の受け入れや使用を含め、依然として大きな不確実性がある。他の基準金利の計算方式が異なるため、新規金利を参照した契約によって支払われる金額は、LIBORを参照した契約での支払いと異なり、LIBORに比べて変動性が増加する可能性がある。この転換は私たちの市場リスク状況に影響を与え、リスクと定価モデル、推定ツール、製品設計とヘッジ戦略を変えることを要求している。移行を十分に管理できなければ、我々の業務、財務状況、運営結果に重大な悪影響を及ぼす可能性がある。

ハリケーンや他の悪天候条件、および人為的災害は、私たちの現地市場に悪影響を与えたり、私たちの運営を混乱させたりする可能性があり、これは私たちの業務や運営結果に悪影響を及ぼす可能性があります。

私たちの業務はルイジアナ州南部、テキサス州東南部とアラバマ州に集中しています。私たちが選定した市場は、重大なハリケーン、洪水、熱帯嵐、竜巻、その他の自然災害や不利な天気の影響を受けやすく、その性質や深刻さは予測しにくいかもしれない。これらの自然災害は私たちの運営を混乱させ、広範な財産損失をもたらし、私たちのいる地域経済を深刻に抑制するかもしれない。例えば、2016年8月にバルージュおよび周辺地域で発生した歴史的洪水は、私たちが業務を展開しているいくつかの市場に大きな影響を与えている。ハリケーンハーヴィーは2017年8月にテキサス州に上陸し、重大な被害と洪水をもたらした。ハリケーン·アイダは2021年8月に4級ハリケーンとしてルイジアナ州に上陸し、同州南部に重大な破壊をもたらし、私たちの一部の顧客の運営を混乱させた。商業不動産、在庫、設備を担保としたグループの関連借主(“借り手”)の貸借関係に関する重大な減価を確認した。ハリケーン·アイダにより、借り手の業務運営が乱れ、このような借り手業務への影響により、融資関係を支援するいくつかの担保の価値が大幅に縮小した。将来の悪天候事件の深刻さや影響は予測が困難であり、世界的な気候変動によって激化する可能性がある。2010年にメキシコ湾で発生した深水地平線油漏れ事件は、人為的災害もまた私たちの市場の経済活動に悪影響を及ぼすことを示している。自然災害、悪天候、石油漏れ、または他の人為的災害によるいかなる経済衰退も、融資や私たちの他の製品やサービスへの需要を減少させるだろう。

このような事件はまた、私たちの預金基盤の安定性に影響を与え、借り手が未返済ローンを返済する能力を弱める可能性があり(滞納、担保償還権およびローン損失を招く)、このようなローンを獲得した担保の価値を損害し、重大な財産損失をもたらし、収入損失を招き、および/または追加費用を発生させる可能性がある。そのため、どのような事件の発生も収入減少と融資損失を招く可能性があり、私たちの業務、財務状況、運営結果、成長見通しに重大な悪影響を与える。

気候に関する事件と気候変動に関する立法と社会反応は私たちの業務にリスクをもたらした。

気候変動は、私たちの市場地域で繰り返し発生するハリケーンや豪雨などの悪天候を悪化させる可能性があり、これは私たちの場所や業務、私たちの顧客やサプライヤーの業務に悪影響を及ぼす可能性があります。また、企業、消費者、投資家は再生可能エネルギーと純ゼロ経済への移行にますます注目している。もし私たちがこのような変化する選好を十分に予測して解決できなければ、私たちの業務は不利な影響を受けるかもしれない。私たちはまた、潜在的な気候変動に関連する新しい立法や法規に関するリスクに直面しており、これは私たちと顧客のコストを増加させるかもしれない。これらの問題に関連するリスクは急速に発展し続けており,我々の業務への最終的な影響を確実に予測することは困難である.

私たちは新しい技術を効率的に実施することができず、私たちの運営や財務状況に悪影響を及ぼすかもしれない。

私たちの業界は急速な技術変革を経験しており、技術によって駆動される新製品とサービスを絶えず発売している。私たちの成功競争の能力は、私たちが新しい技術を実施できるかどうかにある程度依存して、より効率的に顧客に製品とサービスを提供し、同時に重大な運営挑戦を回避し、これらの挑戦は私たちのコストを増加させたり、全面的な実施を延期したりすることができ、特に私たちの同業者と比較して、多くの同業者は技術改善のためのより多くの資源を持っている。

私たちは情報技術と電気通信システムに依存しており、その多くのシステムは第三者サプライヤーによって提供されている。

私たちの情報技術と電信システムが成功し、途切れずに動作できるかどうかは、私たちの業務に重要である。私たちはデータ処理と預金処理のような私たちの多くの主要なシステムをアウトソーシングする。これらの第三者サービス提供者のうちの1つが私たちとの関係を終了したり、何らかの理由でサービスまたは提供されたサービスを提供できなかった場合、私たちの業務は実質的で不利な影響を受ける可能性があります。また、私たちはこのようなサプライヤーの交換を余儀なくされるかもしれませんが、これは私たちの運営を中断し、私たちのコストをより高くする可能性があります。

ネットワーク攻撃や他のセキュリティホールは、私たちの運営、純利益、または名声に悪影響を及ぼす可能性があります。

新技術や新興技術の急増や、インターネットや電気通信技術を用いた金融取引により、金融サービス業は特にネットワークセキュリティ懸念のリスクに直面している。また、インターネットやモバイル銀行製品の使用が増加し、より多くの遠隔接続ソリューションを使用または開発するアプリケーションや計画は、我々のネットワークセキュリティリスクやリスクを増加させる。近年、私たちはオンライン請求書支払い、オンライン資金振込、モバイル預金、モバイル財布、ビデオ銀行、zelleを含むオンラインとモバイル銀行サービスを追加しました。顧客がZELLなどの近リアルタイム振込解決策を使用すると、これらのリスクが悪化し、このような解決策では、詐欺性と詐欺的取引が検出、予防、回復がより困難になる可能性がある。また、私たちの銀行業務の一部として、私たちは、私たちの銀行関係にある個人や企業に関する敏感なデータを収集、使用、保有しています。不正アクセスおよびネットワーク攻撃を含むデータセキュリティへの脅威は、迅速かつ変化し、ますます複雑になり、顧客の期待および法律および規制要件に応じてデータを保護するための追加のコストに直面します。私たちはまた、従業員または他の内部ソースの故意または不注意、または事業体が顧客のデビットカードおよびクレジットカード、ソフトウェアエラー、他の技術的障害、または他の原因による違反に遭遇する可能性がある。これらの脅威によって、私たちのコンピュータシステムおよび/または私たちの顧客アカウントは、機密情報の流用、アカウント接収計画、恐喝ソフトウェアの攻撃を受けやすくなる可能性があります, インターネット詐欺をしています脅迫ソフトウェア攻撃は私たちのデータ処理システムを閉鎖し、私たちが重要な情報にアクセスすることを阻止するかもしれない。当社のシステムおよび第三者サプライヤーのシステムは、壊滅的なイベント、電力異常または停止、自然災害、ネットワーク障害、およびウイルスおよびマルウェアのような損傷または中断を受けやすい可能性があります。発生する可能性のあるイベントは、例えば、大流行初期に発生した、または不利な天気イベント中に発生する可能性のある従業員の遠隔作業が突然大幅に増加したこと、およびウクライナ戦争に関連する攻撃を含む外国人行為者のサイバー攻撃が増加した結果、ネットワークセキュリティリスクにおける当社および他社の脆弱性を増加させる。

許可されていないデータへのアクセスをもたらすセキュリティホールは、適用されるプライバシーおよび他の法律に違反し、日常的な運営において中断およびデータ損失、訴訟、損害、罰金および処罰、規制制裁、顧客通知要求、コンプライアンスおよび保険コストの大幅な増加、これらのリスクおよび脆弱性を最大限に減少させ、修復する措置コストの増加、私たちのセキュリティ対策への信頼および名声の損害に直面する可能性があり、いずれの場合も、単独または全体が私たちの業務、運営結果、財務状況、将来性、株主価値に実質的な悪影響を及ぼす可能性があります。

私たちは、私たちのシステムをバックアップし、合格した第三者サプライヤーを保持することで、私たちのネットワークをテストして監査することで、これらの問題を解決しようとしています。しかし、私たちと私たちの第三者サプライヤーの努力が、私たちの情報技術と電気通信システムの重大な問題を回避することに成功する保証はありません。私たちはすべてのネットワークセキュリティホールを予見できないかもしれないし、このような脆弱性に対して有効な予防措置を実施することもできないかもしれない。

預金の損失や預金組合の変化が会社を増やす可能性があります’資金調達コストです

預金は低コストで安定した資金源だ。私たちは銀行と他の金融機関と預金を争っている。会社が預金を失い、より高価な資金源で代わりに、顧客が預金をよりコストの高い製品に移す場合、あるいは会社が預金を失うことを避けるために金利を上げる必要がある場合、融資コストが増加する可能性がある。高い融資コストは会社の純利息差、純利息収入、純収益を低下させた。金利が2022年から大幅に上昇し、預金に対する競争が激化するのに伴い、世銀は市場での競争力を維持するために預金金利を高めている。これらの傾向は2023年に継続される可能性がある。

私たちは将来的に私たちの業務戦略を実行したり、規制要件を遵守するためにもっと多くの資本を集める必要があるかもしれない。

私たちが日常的に運営するために必要な流動資金を除いて、会社は総合的な基礎の上で銀行と独立した基礎の上で規制要求を満たさなければならない。しかも、私たちは買収を通じて資金を提供する資金が必要かもしれない。例えば、2019年には、二次資本の資格と、3000万ドルの普通株を満たすために2500万ドルの二次手形を売却したが、一部の理由は買収に資金を提供するためである。もしtが銀行の監督管理機関は、安全かつ穏健な理由で、その資本水準が低すぎる、あるいは銀行が“資本不足”に指定されたり、資本カテゴリが“資本不足”より低い場合には、追加資本を調達する必要がある可能性があると考えている。その他の情報については、ご参照くださいプロジェクト1.業務−資本要件の規制−“タイムリー是正行動条例”

私たちが追加資本を調達する能力は資本市場状況、経済状況と多くの他の要素に依存し、投資家の銀行業、市場状況と政府活動に対する見方、そして私たちの財務状況と業績を含む。2022年に経験した金利上昇は私たちの新しい債務資本のコストを増加させた。したがって、私たちは必要であれば、あるいは私たちが受け入れられる条件で、私たちがもっと多くの資本を集めることができるという保証はない。もし私たちが規制要件を満たすために資本を維持できなければ、私たちの業務、財務状況、運営結果、成長見通しは実質的で不利な影響を受ける可能性がある。

私たちの産業の競争は非常に激しく、これは私たちの成長と収益性に悪影響を及ぼすかもしれない。

私たちはすべての業務分野で様々な異なる競争相手からの激しい競争に直面しており、その中の多くの競争相手は私たちよりも大きな規模とより多くの資源を持っており、より高い総資産と資本総額、より広範で成熟した支店ネットワーク、より多くの資本市場に参入する機会とより広範な金融サービスを含む。これらの競争相手は主に私たちが経営する各市場の全国的、地域的、そしてコミュニティ銀行を含む。彼らの規模のせいで、このような競争相手の多くは私たちよりもローンと預金の価格設定の面でもっと急進的かもしれない。私たちはまた、貯蓄と融資、信用協同組合、財務会社、ブローカー、保険会社、保理会社、その他の金融仲介機関を含む多くの他のタイプの金融機関の競争に直面している。その中の多くの実体の規制制限は少なく、費用構造は私たちより低いかもしれない。信用社が銀行を買収する傾向はますます大きくなっている。信用社は免税実体であり、これはローンと預金の価格を設定する時に優位性を提供する。信用社による銀行買収は顧客争奪と買収の競争を激化させる可能性がある。

立法と規制の変化、そして持続的な統合によって、私たちの産業はもっと競争力があるかもしれない。最後に、技術は、非銀行機関が、VenmoおよびPayPal、ならびにビットコインおよび他のタイプの暗号化通貨を含む自動振込および自動支払いシステムのような従来の銀行によって提供される製品およびサービスを提供することを可能にするアクセスハードルを低減する。銀行を仲介として廃止する過程,いわゆる“非仲介化”は,手数料収入の損失や,顧客預金とこれらの預金に関する収入の損失を招く可能性がある.非仲介化は、融資や他の金融サービスを提供する金融科学技術会社の成長にも影響を与える。私たちの従業員たちはまたこのような競争相手に奪われるかもしれない。私たちの成功競争の能力は多くの要素に依存して、顧客の利便性、サービス品質、個人連絡、価格と製品範囲を含む。もし私たちが競争に成功できなければ、私たちの業務、財務状況、経営業績、成長見通しは実質的な悪影響を受けるだろう。

私たちが記録した業務買収に関連する営業権が損なわれれば、収益を計上する必要があるかもしれませんが、これは私たちの財務状況や運営結果にマイナスの影響を与えます。

営業権とは、買収コストが他の金融機関を買収して得られた純資産の公正価値を超える金額を指す。私たちは少なくとも毎年減価営業権を審査し、事件や状況の変化が資産の帳簿価値が減値する可能性があることを示すならば、私たちは営業権の減価をより頻繁に審査します。

著者らは報告単位の営業権の暗黙的公正価値とその営業権の帳簿価値を比較することによって、減値を決定した。報告単位の営業権の帳簿金額が営業権の暗黙的公正価値を超える場合、減価損失の金額が超過した金額に等しいことが確認される。どのような調整も彼らが知られている時期の私たちの業務結果に反映される。2022年12月31日まで、私たちの営業権総額は4010万ドルです。私たちは最初に営業権を記録して以来、このような減価費用は何も記録されていませんが、将来の営業権の評価が減価や関連減記の結果にならないという保証はありません。これは私たちの財務状況や経営業績に大きな悪影響を及ぼす可能性があります。

私たちがコントロールできない要素は私たちの投資証券の減価や損失を招くかもしれない。

適用された会計基準に基づいて、吾らは定期的に著者らの証券組み合わせに非一時的な減値が存在するかどうかを検査し、そして現在の市場状況、公正な価値変動の幅と性質、発行者の格付けの変動と傾向、利益の変動性、現在のアナリストの評価、私たちが証券を公正に価値が回復するまでの能力と意向、及びその他の要素を考慮しなければならない。上記の1つまたは複数の要因に関連する不利な発展は、特定の証券を非一時的な減値と見なすことが要求される可能性があり、信用に関連する価値減少部分は、減値発生期間の運営結果として計上されることが確認される可能性がある。また、2022年の間に金利上昇が私たちのポートフォリオの価値にマイナスの影響を与えており、この影響が続く可能性があります。2022年12月31日現在、弊社ポートフォリオにおける未確認損失は合計6250万ドルです。しかも、市場変動は特定の証券の評価を困難にする可能性がある。当時の要因によると、その後の推定値は、これらの証券の価値が将来的に大きく変化する可能性がある。これらの要因のいずれも、将来の運用実績に悪影響を及ぼす可能性がある証券組合せ価値のさらなる損失または減値の確認を要求する可能性がある。

流動性の不足は私たちが運営に資金を提供し、満期債務を履行する能力に悪影響を及ぼすかもしれない。

流動性は私たちの業務に必須的だ。流動性リスクとは、資産を清算したり、十分な資金を得ることができないため、満期債務を履行できない可能性を意味する。銀行資金の主な出所は顧客預金と返済であり、借金は副次的な流動資金源である。私たちが十分な金額と受け入れ可能な条項で預金や他の資金源を獲得する機会は、競争相手が支払う金利、顧客が別の投資から得ることができるリターン、および一般経済状況を含む多くの要因の影響を受ける。利用可能な資金のいかなる減少も、私たちの融資、投資証券の発行、私たちの費用の支払い、株主への配当金の支払い、または借金の返済、または預金引き出し要求などの義務を満たす能力に悪影響を及ぼす可能性があり、これらはいずれも、私たちの業務、財務状況、運営結果、および成長の見通しに大きな悪影響を及ぼす可能性があります。

私たちは私たちの活動に関連する重大な運営リスクと他のリスクに直面しており、これは私たちを否定的な宣伝、訴訟、および/または規制行動に直面させるかもしれない。

私たちは詐欺リスクや人為的ミス、特に金融機関としての多くの種類の操作リスクに直面している。私たちの詐欺リスクには、外部当事者が会社や私たちの顧客に対して実施した詐欺と、私たちのパートナーが内部で実施した詐欺が含まれています。特定の詐欺リスクは、小売業者または他の第三者のネットワークに侵入することによって顧客アカウントまたは個人識別情報を取得することによって増加する可能性がある身分窃盗および口座引継ぎを含む。私たちのリスク管理戦略には固有の限界があり、私たちは存在したり、未来に発展したりする可能性があるので、私たちは適切にリスクを予測、監視、または識別していない。もし私たちのリスク管理フレームワークが無効であることが証明されれば、私たちは意外な損失を受ける可能性があり、私たちは資源をかけて私たちのシステムの故障を検出し、是正しなければならないかもしれません。私たちは第三者や政府機関の潜在的なクレームを受ける可能性があります。私たちはまた深刻な名声の被害を受けるかもしれない。このような結果のいずれも、私たちの業務、財務状況、または経営結果に実質的な悪影響を及ぼす可能性がある。

金融サービス業の性質は大量の取引に関連するため、いくつかのシステムや人為的な誤りは、発見され、是正に成功する前に重複または激化する可能性がある。当社の我々の取引量を記録·処理する自動化システムへの必要な依存は,これらのシステムの技術的欠陥や関連改ざんや操作が検出困難な損失を招くリスクをさらに増加させる可能性がある。当社はまた、第三者サプライヤーがその契約義務を履行できない可能性があり、あるいは私たちと同様の詐欺、システム、または人為的ミスのリスクに直面する可能性があります。このような危険は上で議論されたサイバーセキュリティの危険を含む。

私たちの業界に関わるリスクは

私たちは高度に規制された環境で運営されており、これは私たちの成長と収益性を抑制するかもしれない。

私たちは連邦と州銀行の法律と法規の広範な監督と監督を受けて、これらの法律と法規は私たちの業務のほとんどの方面を管理していて、その中には私たちのローン実践、預金実践、資本構造、投資実践、配当政策、運営と成長を含む。私たちが受ける規制審査レベルは時間の経過とともに変動する可能性があり、これは政治行政当局の変動を含む多くの要因に基づいている。これらの法律と法規、およびこれらの法律と法規の執行を監督する規制枠組みは、主に消費者、預金者、預金保険基金、銀行システム全体を保護するためであり、株主や取引相手を保護するためである。また、米国議会は新たな立法提案を継続しており、金融サービス業の規制をさらに大幅に強化し、私たちの業務と歴史的慣行に適合した業務を展開する能力に制限を加える可能性があり、これは私たちの業務、財務状況、運営結果、成長の見通しに実質的な悪影響を及ぼす可能性がある。私たちは新しい法律、法規、基準を遵守するために努力しており、通常は費用の増加を招き、管理時間と注意力を移動させる。見出しの下の情報監督と監督” in プロジェクト1.ビジネス私たちと世銀が運営する規制環境に関するより多くの情報を提供します。

連邦規制機関は私たちの業務を定期的に検査し、私たちは不利な検査結果を救済することを要求されるかもしれない。

審査過程において、金融サービス業は銀行監督機関の厳格な審査を受け、連邦と州の2級で積極的に法規を執行した。FRBとOCCは私たちの法律や法規の遵守状況を含めて私たちの業務を定期的に検査している。もし検査の結果、連邦銀行機関が私たちの財務状況、資本資源、資産品質、収益の見通し、管理、流動性、または私たちの任意の業務の他の側面が満足できなくなったと判断した場合、または私たちはどんな法律や法規に違反しているのか、それが適切だと思ういくつかの異なる救済措置を取るかもしれない。これらの行動には、“不安全または不健全”を命じる権利があり、いかなる違反ややり方によるいかなる条件を是正するための平権行動を要求し、司法執行可能な行政命令を発表し、私たちの資本を増加させ、私たちの成長を制限することを指示し、私たちの上級管理者または取締役に対する民事罰金を評価し、上級管理者と取締役を罷免し、これらの条件が是正または預金者が差し迫った損失リスクに直面していないと結論した場合、私たちの預金保険を終了し、私たちを接収または信託の下に置く。もし私たちがどんな規制行動の影響を受けたら、私たちの業務、運営結果、財務状況、そして成長見通しに実質的な悪影響を及ぼすかもしれない。いかなる適用された法規も遵守せず、それに関連する規制期待は、罰金、処罰、訴訟、規制制裁、名声損害、または業務制限を招く可能性がある。

我々は“コミュニティ再投資法案”や公平融資法を含む消費者保護のための多くの法律の制約を受けており,これらの法律を守らなければ様々な制裁を受ける可能性がある。

“経済、社会、文化権利法案”、“公平住宅法”、その他の公平融資法律法規は金融機関に対して非差別的な融資要求を提出した。司法省や他の連邦機関はこれらの法律や法規を執行しているが、個人当事者は公平貸金法下での機関の表現を疑問視する能力もある可能性がある。ある機関が公平融資の法律法規下での表現に欠陥が発見された場合、その機関は損害賠償や民事罰金、禁止救済、M&A活動の制限、拡張の制限、新しい業務ラインへの参入を制限するなどの制裁を受ける可能性がある。また、OCCによる“コミュニティ再投資法案”(CRA)の遵守の評価は、支店または他の預金機関の買収または設立、オフィス移転、合併、または他の金融機関の買収または買収の承認、合併、または買収を含む任意の申請を評価する際に考慮される。私たちはCRA義務を履行できず、少なくともこのような申請が拒否され、私たちの成長を制限する可能性がある。

私たちは銀行秘密法や他の反マネーロンダリング規制を遵守して施行しないリスクに直面している。

“銀行秘密法”、2001年“米国愛国者法”およびその他の法律法規は、金融機関に他の職責を除いて、有効な反マネーロンダリング計画を構築し、維持し、疑わしい活動と通貨取引報告書を適宜提出することを要求している。連邦金融犯罪法執行ネットワークはこれらの要求に違反した行為に対して巨額の民事罰金を科す権利があり、最近では各連邦銀行監督機関や米司法省、麻薬取締局、国税局と協調して法執行を行っている。私たちはまた外国資産規制事務室で施行された規則遵守状況のより厳格な審査を受けた。もし私たちの政策、手続き、そしてシステムに欠陥があると考えられた場合、私たちは罰金と規制行動を含む責任を負い、その中には、私たちの配当金を支払う能力の制限と、私たちの業務計画を行ういくつかの側面(私たちの買収計画を含む)が規制部門の承認を得なければならない可能性がある。マネーロンダリングやテロリスト融資と戦う適切な計画を維持して実施できなければ、私たちに深刻な名声結果をもたらす可能性もある。これらの結果のいずれも、私たちの業務、財務状況、運営結果、および成長見通しに実質的な悪影響を及ぼす可能性があります。

また、銀行監督機関は、銀行合併と銀行持ち株会社の買収を審査する際に、金融機関の反マネーロンダリング活動の有効性や他の規制コンプライアンス事項を考慮する。そのため、適用法規を遵守しないことは、会社が合併や買収を行う能力に重大な損害を与える可能性がある。

私たちの成功は私たちが金融科学技術革新の脅威とチャンスに対応する能力にかかっている。

金融科学技術の発展、例えばビットコインや他のタイプの暗号通貨、VenmoやPayPalなどの代替支払いシステムの発展は、金融業を混乱させ、銀行の経営方式を変える可能性がある。私たちの成功は私たちが急速に変化する技術環境に適応する能力にかかっており、これは顧客を維持し、獲得するために重要だ。2018年7月31日、通貨監理局は、銀行製品とサービスを提供する金融科学技術会社に有限目的国家銀行特許証明書を授与すると発表した。連邦憲章は金融科学技術会社が全国範囲内で単一の国家標準に従って運営することを許可し、各州の許可証を申請する必要もなく、実体銀行と協力する必要もなく、これは金融科学技術会社が私たちがサービスするコミュニティで私たちと金融製品とサービスをより容易に競争させるかもしれない。現在、運制御センターの限られた用途の金融科学技術チャーター便の将来性は不透明である。OCCはこれまでこのような憲章を承認しておらず、各憲章申請は一緒に訴訟に遭遇し、OCCがこのような憲章の権力を発表することに挑戦してきた。

私たちは未来にもっと高いFDIC預金保険料を支払うことを要求されるかもしれない。

投資家銀行の預金は連邦預金保険会社が保証し、最高で法定限度額に達するため、連邦預金保険会社の預金保険料を納めなければならない。私たちは通常私たちがFDIC預金保険のために支払わなければならない保険金額を制御できない。ある銀行の定期的な評価はそのリスク分類によって決定され、リスク分類は特定の金融情報とそれによる規制懸念のレベルに基づいている。強い資金状況を維持し、預金保険基金の準備率を回復するために、FDICは過去に預金保険評価金利を引き上げ、すべてのFDIC保険の金融機関に特別評価を受けていた。将来的には、特に重大な金融機関が倒産した場合には、分担率や特別分担率がさらに向上する可能性がある。将来の任意の特別な評価、評価料率の向上、または必要なFDIC保険料前払いは、私たちの収益性を低下させたり、特定のビジネス機会を追求する能力を制限したりする可能性があり、これは、私たちの業務、財務状況、および運営結果に悪影響を及ぼす可能性があります。

私たちの第三者サプライヤーの使用と私たちの他の進行中の第三者業務関係はますます多くの規制要求と注目を受けている。

私たちはしばしば第三者サプライヤーを私たちの業務の一部として使用する。私たちはまた他の第三者と多くの持続的な業務関係を構築した。これらのタイプの第三者関係はますます厳格な監督管理要求と連邦銀行監督機関から注目されている。法規は、第三者サプライヤーと他の行われている第三者業務関係に対して職務調査と持続的な監視と制御を行うことを要求している。場合によっては、私たちはこれらの供給者と私たちの合意を再交渉して、これらの要求を満たす必要があるかもしれません。これは私たちのコストを増加させるかもしれません。私たちは私たちの規制機関が私たちの第三者関係を監督してコントロールすることと、私たちとこれらの関係にある当事者たちの表現の不足点を追及することを願う。したがって、我々の規制機関が、我々の第三者サプライヤーや他の持続的な第三者業務関係に対して十分な監督·制御を行使していない、またはこれらの第三者が適切に職責を履行していない場合、民事罰金または他の行政または司法処罰または罰金、および顧客救済要件を含む法執行行動の影響を受ける可能性があり、いずれも私たちの業務、財務状況、または運営結果に実質的な悪影響を及ぼす可能性がある。

私たちの普通株への投資に関するリスク

私たちの普通株の市場価格は変動するかもしれません。これは投資家が予想された数量、価格、時間で彼らの株を売ることを難しくするかもしれません。

私たちの普通株の市場価格は様々な要素によって大幅に変動する可能性があります。その中の多くの要素は制御できません

| • |

私たちの四半期と年間の経営業績、財務状況或いは資産品質の実際、期待或いは予期しない変化 |

| • |

国内と国際全体の経済やビジネス状況の変化 |

| • |

FRBの金利政策や、私たちの法律や法規に影響を与える影響や変化を含む貿易、通貨、財政政策 |

| • |

信用、担保ローン、不動産市場の変化 |

| • |

私たちの証券アナリストの数を追跡し |

| • |

私たちの信頼は |

| • |

私たち、私たちの競争相手あるいは金融サービス業全体に関する研究報告を発表したり、証券アナリストが私たちの財務と経営業績の予測が変化したり、期待に達しなかったりして、業界アナリストは研究報告を不足したり、報道を停止したりします |

| • |

投資家は私たちに相当する会社の時価や収益の変化を考えています |

| • |

私たちの普通株の1日平均取引量は |

| • |

将来的に私たちの普通株や他の証券を発行します |

| • |

普通株の配当金の変化は |

| • |

キーパーソンの増減 |

| • |

市場が私たちの競争相手や/または私たちに対する見方をしています |

| • |

私たちの競争相手または私たちによって行われるか、または当社の重大な買収または業務合併、戦略的パートナーシップ、合弁企業または資本約束、および |

| • |

私たち、私たちの競争相手、私たちの市場、または金融サービスに関連する他のニュース、公告、または開示(私たちも他の人も)。 |

株式市場、特に金融機関株式市場は、近年著しい変動を経験している。しかも、私たちの普通株取引量の著しい変動は価格に大きな変化をもたらす可能性がある。市場変動性の増加は私たちの普通株の市場価格に実質的な悪影響を及ぼす可能性があり、これは投資家が必要な数量、価格、時間で彼らの株を売ることを困難にする可能性がある。

将来売る資格のある株と私たちが将来発行する可能性のある株は私たちの普通株の市場価格に悪影響を及ぼすかもしれません。

将来的に私たちの普通株を売却する資格のある株は、任意の非公開または公開発行される可能性のある私たちの普通株で発行される可能性のある株を含み、買収取引の代償として、あるいはインセンティブ計画の下でのインセンティブとして、私たちの普通株の市場価格に悪影響を及ぼす可能性がある。2022年12月31日現在、我々は9,901,847株の流通株と350,430株が私たちの激励計画に基づいて付与したオプションを持っている。私たちの普通株流通株は、改正された1933年の証券法(“証券法”)に基づいて登録された発行で発行されるか、1年以上保有しているため、このような株は自由に取引することができますが、私たちの関連会社が持っている株(約は7%2022年12月31日現在の流通株)と253,488株であり、これらの株は我々のインセンティブ計画下での非帰属制限株である。私たちのインセンティブ計画に基づいて発行された株は公開市場で売ることができますが、私たちの関連会社が持っている株は除外します。証券法第144条の制限により、我々関連会社が保有している株が転売される可能性がある。将来的には、追加の普通株を発行して、成長資本を調達したり、買収取引やその他の目的の対価格として発行したりすることができ、このような株は証券法に基づいて登録され、自由に取引できる可能性があり、私募で発行され、証券法に基づいて転売が登録される可能性もある。

私たちの配当政策は通知なしに変化するかもしれないし、私たちが将来配当金を支払う能力は制限されるかもしれない。

私たちの普通株の保有者は、私たちの取締役会が発表した配当金を支払うための合法的な資金から現金配当金を得る権利しかありません。私たちは配当金を支払い続ける義務はありません。私たちは株主に通知することなく、いつでも私たちの配当政策を変えることができます。しかも、私たちの既存と未来の債務協定は私たちが配当金を支払う能力を制限したり制限したりすることができる。私たちが2029年に満期になる5.125%固定金利を変動金利二次手形に引き上げる条項によると、当社の親会社や銀行が配当発表直前と配当金支払いが発効した後、資本管理目的のための規制資本比率レベルを維持しなければ、配当金を支払わない可能性がある。私たちはまたこのような手形の下で任意の違約事件が持続的に発生した時と期間中に配当金を支払うことを禁止した。2032年満期の固定金利5.125%から変動金利二次手形までの条項によると、私たちはこの手形の下で任意の違約事件が継続している間に配当金を支払うことを禁止されています。私たちが買収を通じて二次債券を獲得したので、私たちが配当金を支払う能力は制限されるかもしれない。私たちはまず二次債券のお金を支払わなければならないし、それから私たちの普通株に配当金を支払うことができる。

会社の主要資産はその投資家銀行の株であるため、私たちは銀行の配当金に依存して私たちの運営費用を支払い、私たちの義務を履行し、会社の普通株の配当金を支払います。したがって、任意の普通配当金の発表と支払いは、銀行の収益と財務状況、流動性と資本要求、全体的な経済と規制環境、および私たちの取締役会が関連する他の要素に大きく依存する。また、我々の戦略計画、成長措置、資本獲得性、予想される流動性需要、その他の要因に基づいて、我々普通株主に支払われる配当金金額に悪影響を及ぼす可能性のある資本管理決定および政策を継続して行う。

しかも、多くの法律と銀行規制が私たちと投資家銀行が配当金を支払う能力を制限している。私たちの配当金支払い能力に対する規制機関のさらなる検討については、参照されたいプロジェクト1.ビジネス–監督と監督–配当金。

私たちが新たに制定した定款や細則、そして私たちの銀行法に適用されるいくつかは、私たちの買収が株主によって行われていても、買収される機会を下げることができます’最大の利益。

私たちが再記述した定款と改正された定款および連邦銀行法のいくつかの条項は、規制承認要求を含めて、たとえこれらの事件が私たちの多くの株主によって彼らの利益に有利とみなされても、第三者が私たちの組織の支配権や代理権競争を得ることを困難にする可能性がある。これらの規定は私たちの会社と銀行の法律に適用されます

| • |

私たちの取締役会が追加的な許可を得ても発行されていない株式を発行できるようにする。特に、私たちの取締役会は“空白小切手”優先株を発行することができ、その名前、権利、特典は取締役会によって時々決定される可能性があります |

| • |

私たちの取締役会が取締役会の規模を増やし、増加による穴を埋めることができるようにした |

| • |

私たちの取締役会が株主の承認なしに私たちの定款を修正することができるようにします |

| • |

取締役の指名や他の株主提案を事前に通知しなければならないこと; |

| • |

私たちの組織統制権に関連したどんな取引も事前に規制部門の申請と承認を受ける必要がある。 |

これらの条項は、潜在的な買収提案を阻害する可能性があり、我々の株主が我々の株式市価よりも高い割増を得る可能性がある場合を含む、制御権の変化を延期または阻止する可能性がある。

私たちが発行した優先株は私たちの普通株の保有者に悪影響を与え、買収を阻害する可能性がある。

私たちの株主は私たちの取締役会が最大5,000,000株の優先株を発行することを許可して、私たちの株主はこれ以上の行動を取らないだろう。取締役会はまた、株主の承認なしに発行可能な任意の一連の優先株の条項を設定する権利があり、投票権、配当権、配当の側面、または解散、清算または清算の場合に、私たちの普通株に対する優先株、およびその他の条項を含む。もし私たちが未来に優先株を発行し、配当金または清算、解散または清算の際に私たちの普通株に優先するか、または私たちが投票権を持つ優先株を発行し、私たちの普通株の投票権を希釈すれば、私たちの普通株保有者の権利または私たちの普通株の市場価格は不利な影響を受ける可能性がある。また、我々の取締役会は、何の行動も取らずに優先株を発行することができ、これは我々の買収を阻害し、我々の株主に有利とされる取引を阻止する可能性がある。

私たちの普通株への投資は保険の預金ではなく、損失リスクがあります。

私たちの普通株は銀行預金ではありません。したがって、FDIC、どんな預金保険基金、または他の公共またはプライベートエンティティも私たちの普通株に保険をかけません。“リスク要因”の節と本10-K表年次報告書の他の部分に記載されている理由により、私たちの普通株の投資に内在的なリスクがあり、どの会社の普通株価格に影響する同じ市場力の影響を受けている。したがって、投資家は彼や彼女の私たちの普通株への投資の一部または全部を損失するかもしれない。

項目1 B。未解決従業員意見

適用されません。

項目2.財産

私たちの本部はルイジアナ州バルージュのクルシー大通り一零五零号にあり、私たちの実行と運営センターです。また,我々は29の全方位サービスの支店を運営している.ルイジアナ州の21支店は,アーソン(1),東バルージュ(4),西バルージュ(1),ジェファーソン(2),ラファテ(2),リビンストン(1),オルレアン(1),サンタマーニ(1),タンジパホア(1),東フェリシアナ(2),シフェリシアナ(1),イバンジリン(3),カルカシー(1)にそれぞれ位置している。テキサス州の2つの支店はそれぞれガルビストン(1)とハリス(1)県に位置している。アラバマ州の6つの支店はカルホーン(4)とサムート(2)の2県に位置し、1つのローン制作事務所はタスカルーサ県にある。ルイジアナ州のバルージュにも独立したATM機があり、ルイジアナ州のモーガン城にも独立したインタラクティブATM機があります。

ルイジアナ州の2つの賃貸支店とテキサス州の2つのレンタル支店を除いて、私たちは主オフィスがあるInvestar Towerというビル、1つのローン制作オフィス、すべての支店を持っている。私たちが持っている各支店は独立した建物で、現場駐車と降車無料通路があり、その大部分はATM機やインタラクティブATM機を備えています。私たちは私たちの施設の状況が良くて、予測可能な未来での私たちの運営需要を満たすのに十分だと信じている。

私たちはまたルイジアナ州の以下の各教区に土地を持っています:東バルージュ教区、聖マリ教区、アーソン教区。各土地は、将来の支店または独立した対話型ATM場所として指定される。このような広い土地を開発する時間はまだ確定していない。

項目3.法的訴訟

私たちは時々私たちの業務行動に関連した一般的な定例訴訟に参加する。私たちは現在いかなる法的手続きにも参加しておらず、私たちはいかなる法律手続きの解決が私たちの業務、財務状況、運営結果、キャッシュフロー、成長の見通し、または資本レベルに重大な悪影響を及ぼすと信じており、私たちは2022年第4四半期にこのような法的手続きを終了しないだろう。

プロジェクト4.鉱山安全情報開示

適用されません。

第II部

項目5.登録者普通株式市場、関連株主事項、発行者による株式証券の購入

市場情報

我々の普通株はナスダック世界市場(“ナスダック”)に上場し、コードは“ISTR”である。自分からMarch 6, 2023約648人の私たちの普通株式の記録保持者がいます。

配当政策

当社は2011年から季ごとに配当金を派遣し、引き続き季節ごとに配当を発表する予定だ。配当を発表するのは私たちの取締役会が適宜決定し、私たちの財務表現、将来の見通し、監督管理要求と取締役会が関連すると思う他の要素に依存する。

私たちは持株会社なので、実質的な商業活動は何もありません。私たちが配当金を支払う能力は、投資家銀行が配当金、ローン、立て替えの形で私たちに資金を移転する能力に大きく依存します。銀行が私たちに配当金と他の分配と支払いを支払う能力があるかどうかは、銀行の収益、財務状況、一般経済状況、規制要求の遵守状況、その他の要素に依存する。また、銀行が私たちに配当金を支払う能力自体も様々な法律、法規、その他の側面で制限されている。参照してくださいプロジェクト1.ビジネス – 監督と監督 – 配当をする上では、連邦銀行の法律と法規による配当金の制限について議論された。また、ルイジアナ州の会社として、私たちはルイジアナ州商業会社法による配当のいくつかの制限を受けている。一般的に、ルイジアナ州の会社は、配当金の発効後に、(1)会社が通常の業務中に満了した債務を返済できない場合、または(2)会社の総資産がその総負債の合計よりも少ない場合、および配当金の支払い時に解散したときに、配当を取得した株主の優先権利よりも優先権を満たすために必要な金額の総和をその株主に支払うことができる。しかも、私たちの既存と未来の債務協定は私たちが配当金を支払う能力を制限したり制限したりすることができる。2029年に満期となる固定金利5.125%を変動金利二次手形に引き上げる条項によると、当社の親会社や銀行が配当発表直前と配当支払いの直後に、資本規制目的で規制資本比率を“良好な資本”水準に維持しなければ、配当金を支払わない可能性がある。私たちはまたこのような手形の下で任意の違約事件が持続的に発生した時と期間中に配当金を支払うことを禁止した。2032年満期の固定金利5.125%から変動金利二次手形までの条項によると、私たちはこの手形の下で任意の違約事件が継続している間に配当金を支払うことを禁止されています。最後に、私たちは買収によって二次債券を獲得したので、配当金を支払う能力が制限されるかもしれない。私たちはまず二次債券のお金を支払わなければならないし、それから私たちの普通株に配当金を支払うことができる。

これらの制限は、将来的に当社がその株主に自社配当の歴史と一致する配当金を支払う能力に実質的な制限を与えることもない。

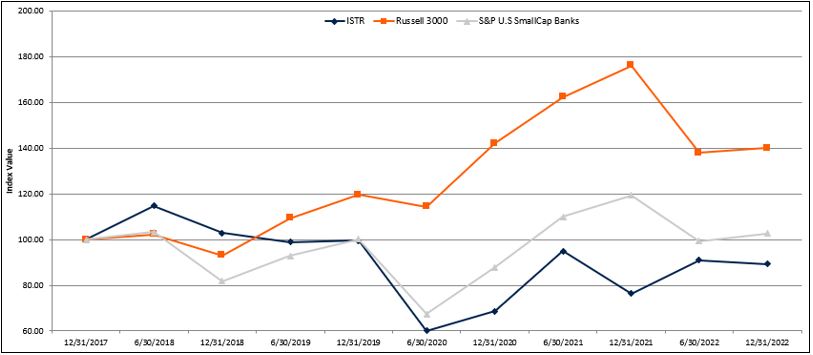

株式表現グラフ

上図は、2017年最終取引日終値時点からの試算期間内の会社普通株の累積株主総リターンと(I)ラッセル3000指数に組み込まれた株式の累積総リターンと(Ii)スタンダードプール米国小株銀行指数(時価2.5億ドルから10億ドルの間の銀行を含む)における株式の累積総リターンを比較したものである。業績グラフは、2017年12月31日現在、我々の普通株、ラッセル3000指数、スタンダードプール米国SmallCap銀行指数の投資価値は100ドルであり、すべての配当金が再投資されたと仮定している。

| 索引.索引 |

12/31/2017 |

6/30/2018 |

12/31/2018 |

6/30/2019 |

||||||||||||

| 投資家持ち株会社 |

$ | 100.00 | $ | 114.73 | $ | 102.90 | $ | 98.96 | ||||||||

| ラッセル3000 |

100.00 | 103.22 | 81.80 | 92.83 | ||||||||||||

| スタンダード·プールアメリカ小株銀行 |

100.00 | 102.29 | 93.01 | 109.36 | ||||||||||||

| 12/31/2019 |

6/30/2020 |

12/31/2020 |

6/30/2021 |

|||||||||||||

| 投資家持ち株会社 |

$ | 99.59 | $ | 60.17 | $ | 68.63 | $ | 94.98 | ||||||||

| ラッセル3000 |

100.08 | 67.31 | 87.81 | 109.91 | ||||||||||||

| スタンダード·プールアメリカ小株銀行 |

119.55 | 114.31 | 142.06 | 162.42 | ||||||||||||

| 12/31/2021 |

6/30/2022 |

12/31/2022 |

||||||||||||||

| 投資家持ち株会社 |

$ | 76.39 | $ | 90.87 | $ | 89.34 | ||||||||||

| ラッセル3000 |

119.40 | 99.26 | 102.62 | |||||||||||||

| スタンダード·プールアメリカ小株銀行 |

176.16 | 137.95 | 140.08 | |||||||||||||

私たちの普通株業績が将来的に上の業績グラフに描かれた同じまたは似た傾向を維持し続ける保証はありません。私たちは未来の株式表現についてどんな予測もしたり支持しないつもりだ。

タイトルの下で提供された資料“株式表現グラフ”視されるべきではない“資料を募集する”あるいはなるだろう“保存済み”S-K条例第201項の規定を除いて、米国証券取引委員会と取引したり、その委託書条例の制約を受けたり、改正された1934年の証券取引法第18節に規定された責任を負う。本節で提供される情報は、改正された1933年証券法または改正された1934年証券取引法に基づいて提出されたいかなる文書にも引用によって組み込まれているとみなされてはならない。

発行人が株式証券を購入する

| 期間 |

(A)購入した株式(又は単位)の総数(1) |

(B)1株当たり(または単位)平均支払価格 |

(C)公開発表された計画又は案の一部として購入された株式(又は単位)の総数 |

(D)計画またはスキームに従って購入可能な株式(または単位)の最大数(またはほぼドル価値)(2) |

||||||||||||

| 2022年10月1日から2022年10月31日まで |

10,198 | $ | 20.17 | 10,198 | 386,714 | |||||||||||

| 2022年11月1日から2022年11月30日まで |

4,414 | 22.00 | — | 386,714 | ||||||||||||

| 2022年12月1日から2022年12月31日まで |

— | — | — | 386,714 | ||||||||||||

| 14,612 | $ | 20.72 | 10,198 | 386,714 | ||||||||||||

| (1) |

帰属制限株を支払う際に納付すべき賃金税を支払うために、4414株の上納株式を含む。 |

| (2) |

2022年4月21日、会社は公告を発表し、取締役会はその株式買い戻し計画に基づいて40万株の会社普通株を追加的に買い戻すことを許可した;2022年9月21日、会社はその株式買い戻し計画に基づいて30万株の会社普通株を追加的に買い戻すことを許可したと公告した |

株式証券の未登録販売

適用されません。

株式補償計画に基づいて発行された証券

見出しの下の情報をご覧ください株式補償計画に基づいて発行された証券” in 項目12,特定実益所有者の担保所有権及び管理及び株主に関する事項会社の持分補償計画に基づいて発行された証券について検討する。

第六項です[保留されている]

プロジェクト7.経営陣の財務状況と経営成果の検討と分析

本節では、Investar Holding Corporation(“会社”、“私たち”、“私たち”または“私たち”)とその完全子会社、投資銀行、全国協会(“銀行”)の財務状況と経営結果に対する経営陣の見方を紹介する。以下の議論と分析は,当社の合併財務諸表と関連付記および本稿に含まれる他の補足情報を組み合わせて読むべきである。いくつかのリスク不確定要因や他の要因は第1 A項。リスク要因第1の部分および本年度報告10-Kテーブルの他の部分は、実際の結果が本議論および分析における前向き陳述で議論された予測結果と大きく異なる可能性がある。

前向き陳述に関する特別説明

このForm 10-K年度報告書は、“経営陣の財務状況と経営結果の検討と分析”およびその他の報告書には、証券法第27 A条と改正された“1934年証券取引法”(以下、“取引法”と略す)第21 E条に示される前向きな陳述が含まれている。これらの展望的陳述は、我々の予想成長、予想される将来の財務業績、当社の融資または信用損失準備の変化(ASU 2016-13年度の採用を含む)、予想される将来の信用品質、および業績および戦略目標を達成するための私たちの潜在的能力に関する陳述、およびこれらの要因が私たちの業務、財務状況および経営結果に対する予想影響に関する陳述を含む。これらの陳述は、一般に、“可能”、“すべき”、“可能”、“予測”、“潜在”、“信じる”、“思う”、“可能な結果”、“予想”、“継続”、“将”、“予想”、“求める”、“推定”、“計画”、“計画”、“予測”、“予想”、“展望”などの言葉またはフレーズを使用することによって識別することができる。“またはこれらの言葉または未来または前向きな性質を有する他の類似語またはフレーズの否定バージョン。

本文に掲載された展望的陳述は、管理層が現在把握している情報に基づいて合理的な仮説と推定であると考えていることに基づいている。しかし、その多くの陳述は本質的に不確実であり、私たちの制御を超えて、多くの要素の影響を受ける可能性がある。私たちの業務、財務状況、経営結果、キャッシュフローと将来の成長見通しに重大な影響を与える可能性のある要素は第1 A項。リスク要因それは.これらの要因は、将来のイベントの結果に大きな影響を与える可能性がある以下のいずれか1つまたは複数の要因を含むが、これらに限定されない

| • |

私たちの業務、経営結果と財務状況、そして私たちの規制資本と流動性比率、その他の規制要求が直面する重大なリスクと不確定性、これらのリスクと不確定性は、全体的な商業と経済状況によるものであり、特に金融サービス業では、持続的な新冠肺炎の大流行によるリスクと不確定性、潜在的なインフレと金利の持続的な上昇、供給と労働力制限、ウクライナ戦争、およびアメリカ議会が法定債務上限の不確実性を高めるかどうかを含む、国家、地域、および私たちの規制要求が直面する重大なリスクと不確実性を含む |

| • |

私たちは融資と預金の有機的な成長を達成する能力とこの成長の構成を実現しています |

| • |

2023年に継続的に利上げされる可能性があることを含む、私たちのローンと預金定価に影響を与える金利、収益率曲線、利差関係の変化(または変化なし) |

| • |

私たちは合意を確定し、合意し、魅力的な買収パートナーと合併し、買収融資のために、最終合意に達した後に買収を完了し、買収の業務の統合と発展に成功することができる |

| • | 2023年第1四半期の融資損失準備は、2023年1月1日にASU 2016-13年を採用したことと、信用損失準備金や他の推定を確立する際に行った仮定と推定が不正確であったため、20%から30%の増加が予想され、税引き後利益剰余金が減少した |

| • | 借り手業界や個人借り手返済能力の不利な発展を含む、私たちの融資組合の品質や構成の変化 |

| • | 私たちのポートフォリオの品質と構成の変化、およびポートフォリオで赤字が実現されていない変化は、証券の余剰コストに基づいて回収する前に証券を売却して損失を実現しなければならないかどうかを含む |

| • |

高いレベルの個人化サービスに対する顧客の持続的な需要度は、私たちの銀行モデルの重要な要素であり、私たちが全体的に私たちの戦略を実行する能力である |

| • |

私たちの管理チームへの依存と適格な人材を引き付けて維持する能力は |

| • | 2021年12月31日から1週間と2ヶ月のLIBORドル設定を停止し、2023年6月30日以降に残りのドルLIBOR設定を停止することと、リッジ製品、債務義務、投資、ローンを含むLIBORベースの金融商品と契約への影響を発表した |

| • |

私たちの業務はルイジアナ州テキサス州アラバマ州のビジネス地理地域に集中しています |

| • |

信用が集中している |

| • |

資産の質の悪化とより高い融資の衝撃、および問題資産の解決に要する時間と努力 |

| • |

流動資金の減少は、私たちが持っている預金や他の流動資金源の減少を含む |

| • | 石油と天然ガス価格の大幅な変動により、石油と天然ガス産業は中断し続けている |

| • |

データ処理システムの障害およびエラー; |

| • |

サイバー攻撃や他のセキュリティホール |

| • |

営業権および他の無形資産の潜在的減価 |

| • |

私たちの潜在的な成長は、私たちが新しい市場に入ったり拡張したりして、この成長を支援するのに十分な資本が必要だ |

| • |

私たちは訴訟と他の法的手続きの影響を受けている |

| • |

商業金融、小売銀行、担保融資、消費金融業界の競争圧力、および競争相手の財務資源および提供された製品 |

| • |

銀行、証券、税務法律法規と会計基準の変化、これらの法律法規に対する私たちの規制機関の解釈の変化を含む、私たちの法律法規の変化に適用される |

| • |

連邦預金保険会社保険と他の保険の範囲と費用の変化 |

| • |

FRBが2023年に目標金利を1回または複数回引き上げる可能性があることを含む政府の通貨·財政政策 |

| • |

ハリケーン、熱帯暴風、熱帯低気圧、洪水、冬の嵐、竜巻、および他の不利な天気イベント、これらは時々私たちの市場地域に影響を与えます;他の自然災害;石油漏れと他の人為的災害;テロ行為、敵対行動の爆発または激化、ウクライナ戦争または他の国際的または国内災害、天災および他の私たちがコントロールできないことを含む; |

| • |

他の状況では、その多くは私たちがコントロールできない。 |

上記の要素は詳細であると解釈されるべきではなく、本明細書に含まれる他の警告的声明と共に読まれるべきである。これらまたは他のリスクまたは不確実性に関連する1つまたは複数のイベントが現実になる場合、または私たちの基本的な仮定が誤りであることが証明された場合、実際の結果は私たちが予想しているものと大きく異なる可能性がある。したがって、あなたはこのような展望的な陳述に過度に依存してはいけない。

いかなる展望的陳述も発表の日からのみ発表され、私たちは新しい情報、未来の事態の発展、あるいはその他の原因によるいかなる展望的陳述を公開更新または審査する義務を負わない。新しい要素が時々現れて、私たちは何が起こるのか予測できない。さらに、私たちは、各要素が私たちの業務に与える影響を評価することができません、または任意の要素または要素の組み合わせは、実際の結果が任意の前向き陳述に含まれる結果と大きく異なる程度をもたらす可能性があります。私たちはこのような警告声明を通じて私たちのすべての展望的声明を限定する。

概要

我々の完全子会社Investar Bank,National Associationを通じて,我々は包括的な銀行サービスを提供し,信託サービスを含まず,主に個人,専門家,中小企業の需要を満たすためにカスタマイズした.私たちの主な行動地域は南ルイジアナ州です76%バルージュ、ニューオーリンズ、ラファット、チャールス湖及びその周辺地区を含む;テキサス州東南部、主にヒューストン及びその周辺地区;ヨークとオックスフォード及びその周辺地域を含むアラバマ州。私たちの銀行は2006年に運営を開始し、2014年7月に初公募株を完成させた。2019年7月1日、同行はルイジアナ州銀行規約から国家銀行定款に変更され、Investar Bank,National Associationと改称された。我々の戦略には、質の高い融資による有機的な成長、買収による成長の実現、全行買収と戦略的支店買収を含む。私たちは現在29の全方位サービス支店を運営しており、ルイジアナ州の21の全方位サービス支店、テキサス州の2つの全方位サービス支店、およびアラバマ州の6つの全方位サービス支店を含む。2011年以降、全行買収を7回完了し、買収機会を定期的に審査している。買収により得られた支店のほか、過去3事業年度には2つの新たな支店を開設した。

過去3事業年度では、支店ネットワーク効率を向上させ、我々のデジタル計画を利用し、コストをさらに低減する機会を評価し続けるため、5つの支店を閉鎖した。そのうち4つの支店が買収され、予想される相乗効果を閉鎖することで、コストを大幅に節約した。2022年、私たちはこの5つの以前の支店場所と、未来の支店場所のために残った3つの土地を売却した。2023年1月27日、私たちは以前に発表したテキサス州アリス市とテキサス州ビクトリア市の支店場所に関連するある資産、預金、その他の負債を第一コミュニティ銀行に売却して、私たちの核心市場にもっと集中することを完成しました。銀行の支店ネットワーク全体の中で、この二つの場所は地理的に私たちのルイジアナ州本部から一番遠いです

私たちの主な業務は私たちの地域の個人と中小企業に融資と預金を受けることです。私たちの収入は主にローン利息、次いで証券投資、そして各種ローンや預金サービスに関連する費用から来ています。当行の主要な支出は有利子顧客預金及び借金の利息支出、賃金及び従業員福祉、占有コスト、データ処理及びその他の運営支出を含む。著者らは純利息差、平均資産収益率と平均株式収益率などの指標を通じて著者らの業績を評価し、同時に適切な監督管理レバーとリスクに基づく資本比率を維持することを求めた。

いくつかのGAAP業績測定基準については、“を参照されたい”あるパフォーマンス指標は“下だ。私たちはまた、部分的に示すように、私たちの有形資産、有形資産、1株当たりの有形帳簿価値と私たちの効率比率の変化を監視しますある業績指標:非公認会計基準財務測定基準“下だ。

あるパフォーマンス指標は

|

|

十二月三十一日までの年中 |

||||||||||||||

| (単位:千、共有データを除く) |

2022 | 2021(1) | 2020(1) | 2019(1) | 2018 | ||||||||||

| 財務情報 |

|||||||||||||||

| 総資産 |

$ | 2,753,807 | $ | 2,513,203 | $ | 2,321,181 | $ | 2,148,916 | $ | 1,786,469 | |||||

| 株主権益総額 |

215,782 | 242,598 | 243,284 | 241,976 | 182,262 | ||||||||||

| 純利子収入 |

89,785 | 83,814 | 73,534 | 64,818 | 57,370 | ||||||||||

| 純収入 |

35,709 | 8,000 | 13,889 | 16,839 | 13,606 | ||||||||||

| 希釈して1株当たり収益する |

3.50 | 0.76 | 1.27 | 1.66 | 1.39 | ||||||||||

| 業績比率 |

|||||||||||||||

| 平均資産収益率 |

1.37 | % | 0.31 | % | 0.61 | % | 0.85 | % | 0.81 | % | |||||

| 平均株収益率 |

15.63 | 3.22 | 5.77 | 8.21 | 7.68 | ||||||||||

| 純利息差 |

3.67 | 3.53 | 3.49 | 3.51 | 3.61 | ||||||||||

| 配当支払率 |

10.31 | 40.26 | 19.69 | 13.55 | 12.09 | ||||||||||

| 資本比率 |

|||||||||||||||

| 総株式と総資産の比 |

7.84 | % | 9.65 | % | 10.48 | % | 11.26 | % | 10.20 | % | |||||

| 有形権益と有形資産の比(2) |

6.37 | 8.04 | 9.22 | 9.96 | 9.20 | ||||||||||

| (1) |

ある業績指標には毎回の買収日からの買収効果が含まれている。2019年3月1日、当社は内地銀行と合併して内地銀行に組み込むことで内地銀行を買収した。2019年11月1日、会社はヨーク銀行と合併してヨーク銀行に組み込むことでヨーク銀行を買収した。2020年2月21日、同行はPlainsCapital Bankの2つの支店を買収した。2021年4月1日、当社はCheaha Financial Group,Inc.及びその完全子会社Cheaha Bankを買収し、それぞれ当社と銀行と合併·統合した。 |

| (2) |

非公認会計基準財務測定基準。以下の台帳を参照してください。 |

ある業績指標:非公認会計基準財務測定基準

私たちの会計と報告政策はアメリカで公認されている会計原則やGAAP、および銀行業界の一般的なやり方に適合している。しかし、私たちはまたいくつかの追加的な指標に基づいて私たちの表現を評価するつもりだ。効率比率、1株当たりの有形帳簿価値と有形資産と有形資産の比率は、公認会計基準で確認された財務計量ではないため、非公認会計基準の財務計量とみなされる。

我々の管理層、銀行監督機関、財務アナリスト、および投資家は、これらの非GAAP財務指標を使用して、大量の優先株式および/または商業権または他の無形資産を有する銀行組織の資本充足率を比較し、これらの資産は、通常、購入会計方法を用いて合併および買収を会計処理することに由来する。有形権益、有形資産、1株当たりの有形帳簿価値または関連計量は、単独で考慮すべきではなく、または株主権益総額、総資産、1株当たりの帳簿価値、または公認会計基準に従って計算された任意の他の計量の代替品としてはならない。また、有形株式、有形資産、1株当たりの有形帳簿価値、および任意の他の関連測定指標を計算する方法は、他の報告に類似した名称の測定基準の会社とは異なる可能性がある。次の表は、以下の日付までの株主権益(公認会計原則による)と有形権益、総資産(公認会計原則による)と有形資産を照合し、我々の1株当たりの有形帳簿価値と効率比率(千ドル単位)を計算する。

| 十二月三十一日までの年中 |

||||||||||||||||||||

| 2022 |

2021 |

2020 |

2019 |

2018 |

||||||||||||||||

| 株主権益総額(GAAPと略記) |

$ | 215,782 | $ | 242,598 | $ | 243,284 | $ | 241,976 | $ | 182,262 | ||||||||||

| 調整: |

||||||||||||||||||||

| 商誉 |

40,088 | 40,088 | 28,144 | 26,132 | 17,424 | |||||||||||||||

| 無形岩心鉱蔵 |

2,959 | 3,848 | 3,988 | 4,803 | 2,263 | |||||||||||||||

| 商標無形 |

100 | 100 | 100 | 100 | 100 | |||||||||||||||

| 有形権益 |

$ | 172,635 | $ | 198,562 | $ | 211,052 | $ | 210,941 | $ | 162,475 | ||||||||||

| 総資産-GAAP |

$ | 2,753,807 | $ | 2,513,203 | $ | 2,321,181 | $ | 2,148,916 | $ | 1,786,469 | ||||||||||

| 調整: |

||||||||||||||||||||

| 商誉 |

40,088 | 40,088 | 28,144 | 26,132 | 17,424 | |||||||||||||||

| 無形岩心鉱蔵 |

2,959 | 3,848 | 3,988 | 4,803 | 2,263 | |||||||||||||||

| 商標無形 |

100 | 100 | 100 | 100 | 100 | |||||||||||||||

| 有形資産 |

$ | 2,710,660 | $ | 2,469,167 | $ | 2,288,949 | $ | 2,117,881 | $ | 1,766,682 | ||||||||||

| 総流通株 |

9,901,847 | 10,343,494 | 10,608,869 | 11,228,775 | 9,484,219 | |||||||||||||||

| 1株当たりの帳簿価値 |

$ | 21.79 | $ | 23.45 | $ | 22.93 | $ | 21.55 | $ | 19.22 | ||||||||||

| 調整の効果 |

(4.36 | ) | (4.25 | ) | (3.04 | ) | (2.76 | ) | (2.09 | ) | ||||||||||

| 1株当たりの有形帳簿価値 |

$ | 17.43 | $ | 19.20 | $ | 19.89 | $ | 18.79 | $ | 17.13 | ||||||||||

| 総株式と総資産の比 |

7.84 | % | 9.65 | % | 10.48 | % | 11.26 | % | 10.20 | % | ||||||||||

| 調整の効果 |

(1.47 | ) | (1.61 | ) | (1.26 | ) | (1.30 | ) | (1.00 | ) | ||||||||||

| 有形権益と有形資産の比 |

6.37 | % | 8.04 | % | 9.22 | % | 9.96 | % | 9.20 | % | ||||||||||

| 効率比(1) |

||||||||||||||||||||

| 非利子支出 |

$ | 60,865 | $ | 63,062 | $ | 57,131 | $ | 48,168 | $ | 41,882 | ||||||||||

| 純利子収入 |

89,785 | 83,814 | 73,534 | 64,818 | 57,370 | |||||||||||||||

| 非利子収入 |

18,350 | 12,042 | 12,096 | 6,216 | 4,318 | |||||||||||||||

| 効率比 |

56.29 | % | 65.79 | % | 66.72 | % | 67.81 | % | 67.89 | % | ||||||||||

| (1) |

計算方法は,非利子支出を純利息収入(未計上融資損失準備)と非利子収入で割る。 |

肝心な会計見積もり

公認会計原則に基づいて私たちの総合財務諸表を作成する際には、私たちの報告書の資産、負債、収入および費用金額、または資産と負債の関連開示に影響を与える推定と判断を行う必要があります。独立した第三者は評価過程で協力してくれることが多いが、経営陣は結果を評価し、使用する仮説を疑問視し、これらの推定に影響を与える可能性のある他の要因を考慮する。異なる仮定または条件では、実際の結果は、これらの推定値とは異なる可能性がある。

我々の会計政策に関するより詳細な資料は、#年総合財務諸表付記1.主要会計政策の概要を参照してください項目8.財務諸表と補足データそれは.以下の討論は著者らの肝心な会計推定を紹介し、このなどの推定は公認会計原則に基づいて行われ、このなどの推定は重大な程度の推定不確定性に関連し、そしてすでに著者らの財務状況或いは経営業績に重大な影響を与える可能性がある。私たちが総合財務諸表を作成する際に使用する判断、見積もり、仮説は適切だと信じています。

融資損失準備. 我々財務諸表の列報に最も重要な会計政策の1つは融資損失準備と関連する融資損失準備金に係る。融資損失計上は、収益の融資損失準備金を計上することで損失を推定する。融資損失準備は、2022年12月31日現在、経営陣が融資組合固有の可能な損失を吸収するのに十分であると考えられる金額に基づいており、その他を除いて、融資の回収可能性と先の融資損失経験の評価に基づいている。評価は融資組合の性質と数量の変化、全体の組合せの品質、具体的な問題に対する融資の審査、及び借り手の返済能力に影響を与える可能性のある現在の経済状況などの要素を考慮した。手当のもう一つの構成要素は、財務会計基準委員会(FASB)会計基準編纂(ASC)テーマ310に基づいて減価融資の損失として評価されることである 売掛金 (“ASC 310”)。ASC 310に基づいて減値として決定された融資残高および関連予備は、管理層による融資損失準備の推定および分析に含まれる。減価融資準備は、一般に担保価値または推定キャッシュフローの現在値に基づいて決定される。

適切な手当額を決定すること自体が主観的であり,見積り数が必要であるため,より多くの資料があるにつれて,これらの見積り数は大きく改訂される可能性がある.私たちは私たちのポートフォリオおよびポートフォリオ部分に固有のリスクと損失を評価するために、融資損失の十分性を決定するための既定の方法を持っている。我々は,我々のポートフォリオやポートフォリオ細分化における融資に適した信用リスクの特徴を決定するための大量の判断を必要とする内部開発モデルを持つ.定量推定数に直接反映できない定性と環境要素は:資産品質傾向、融資集中程度の変化、新製品とプロセスの変化、競争による変化と圧力、融資政策と引受やり方の変化、融資組み合わせの性質と数量の傾向及び国家と地域経済傾向を含む。融資損失準備の変化を決定する際には、これらの要因の変化が考慮される。これらの要因が履歴損失率の評価にどの程度反映されているかによると、これらの要因が融資損失準備金の定性的評価に与える影響は、時期によって変化することができる。融資損失準備金を評価する際には,試算過程に固有の不確実性も考慮した。

購入金会計それは.我々はASCテーマ805で私たちの買収について説明した企業合併(“ASC 805”)は,購入法を用いて計算することが要求される.買収したすべての確認可能な資産は、融資を含め、公正価値で入金される(以下、議論)。純資産の公正価値を超えた購入価格を営業権に計上する。買収した純資産の公正価値が買収価格を超えていれば、安価な買収収益を確認する。

公正価値計測には信用リスクに関する仮定が含まれているため,買収日には買収融資に関する融資損失準備は計上されていない。買収融資の公正価値計量は、予想前金および割引されていない予想元金、利息および他の現金流量の金額と時間に関する推定に基づく。公正価値調整は実際の利息法で融資期限内に償却する。

2022年12月31日まで、会社はASCテーマ310-30項目の下で買収した減価融資を会計処理する信用品質が悪化した場合に得られる融資と債務証券(“ASC 310-30”)。購入ローンが発行された日から信用が悪化している証拠があれば、当社は購入日にすべての契約に必要なお金を受け取ることができない可能性が高く、減値とされています。ASC 310-30は、後天的減価融資の繰越融資損失のための準備を禁止する。買収融資の有効期限内には、個別融資や共通リスクの特徴を共有する融資プールからのキャッシュフローが予想されていると予想されている。各財政四半期末まで、実金利を用いて買収融資の現在値を評価しています。回収予定のキャッシュフローのいずれの増加についても、融資やプールの残存寿命で期待される収益率を増加させることが期待される金額を調整するとともに、回収が予想されるキャッシュフローが減少することが予想される場合には、融資損失に備えることを総合経営レポートで確認した。

FASBは2016年6月、2023年1月1日に施行された小さな報告会社として、現在の予想信用損失(CECL)基準と呼ばれる新たな会計基準(ASU 2016-13)を発表した。CECL規格は、信用悪化に対する我々の購入金融資産の信用損失の会計処理方式を変更した。#年総合財務諸表付記1.主要会計政策の概要--最近の会計公告を参照してください項目8.財務諸表と補足データさらなる議論に供する

財務状況と経営成果の概要

私たちは2022年に記録的な年間純収入を確認した。2022年12月31日までの年間純収益は合計3570万ドル、あるいは1株当たり希釈後収益は3.50ドルであるが、2021年12月31日までの年間純収益は800万ドル、あるいは1株当たり希釈後収益は0.76ドルである。これは純収入が2,770万ドル増加し、346.4%増加したことを意味する。純収入が増加した要因は、2021年第3四半期にハリケーン·アイダに関連した融資関係で2160万ドルの減価費用を記録したため、融資損失準備金が減少したためだ。非利子収入が630万ドル増加したのは、スワップ終了料収入が620万ドル増加したことと、保険収入が140万ドル増加したが、償還または売却投資証券収益が230万ドル減少したことで部分的に相殺されたためである。純利息収入が600万ドル増加した理由は、投資証券の利息が580万ドル増加し、融資利息と手数料が310万ドル増加し、私たちの資金コストの増加による17ベーシスポイントの300万ドルの利息支出の増加を部分的に相殺したからだ。2022年12月31日まで、会社と銀行はすべての監督管理資本の要求に符合し、適時な是正行動規定に基づいて、銀行は“資本充足”とみなされている。

2022年12月31日までの1年間、会社の業績の他の主要構成要素の概要は以下のとおりである。

| • |

総資産は2022年12月31日までに28億ドルに増加し、2021年12月31日の25億ドルから9.6%増加した。 |

| • |

2022年12月31日現在、融資損失準備後の融資総額は21億ドルで、2021年12月31日の19億ドルより2兆293億ドル増加し、12.4%増加した。 |

| • |

2022年12月31日現在、総預金は21億ドルで、2021年12月31日の21億ドルより3790万ドル減少し、減少幅は1.8%だった。2021年12月31日の5.855億ドルと比較して、無利子預金は470万ドル減少し、減少幅は0.8%から5.807億ドルに減少した。 |

| • |

NET年度までの利息収入2022年12月31日かつては…$89.8百万人割増価格のです$6.0百万ドルか7.1%、と、$83.8この年度までの百万2021年12月31日主に、増すs巻の中でそして以下の点で得られた収益生息資産利息負債金利が上昇し、一部はこの影響を相殺した私たちは2022年遅くに純金利差の圧力を経験しましたが、年内に金利が上昇したため、預金金利を上げ、より高い借金コストを発生させました。 |

| • |

2022年12月31日現在、私たちの株主資本総額は、2021年12月31日の2兆426億ドルから2兆158億ドルに低下した。これは、主に銀行が証券組合を売却できる公正価値の低下により累積された他の総合損失が増加したが、2022年度の純収入部分によって相殺されたためである。 |

| • |

信用品質指標はある程度改善され、2022年12月31日まで、不良ローンは総ローンの0.54%を占めたが、2021年12月31日は1.58%であった。 |

比較可能性に影響を与えるいくつかの事件

上昇するインフレと金利それは.インフレ率は2021年末に40年近くの最高水準に達しており、これは進行中の新冠肺炎の大流行から経済が回復し、2022年から2023年の間に引き続き高止まりしていることが大きい。これに応じて、FRBは2022年の間に7回の利上げを行った。2021年を通して、連邦基金目標金利は0%~0.25%であり、2022年3月までこの金利を維持している。FRBは2022年に連邦基金の目標金利を以下のように調整した

--2022年3月16日、連邦基金目標金利は25ベーシスポイントから0.25%から0.50%に引き上げられました

--2022年5月4日、連邦基金目標金利は50ベーシスポイントから0.75%~1.00%に引き上げられました

--2022年6月15日、連邦基金目標金利は75ベーシスポイントから1.50%から1.75%に引き上げられました

--2022年7月27日、連邦基金目標金利は75ベーシスポイントから2.25%から2.50%に引き上げられました

--2022年9月21日、連邦基金目標金利は75ベーシスポイントから3.00%から3.25%に引き上げられました

--2022年11月2日、連邦基金目標金利は75ベーシスポイントから3.75%~4.00%に引き上げられました

--2022年12月14日、連邦基金目標金利は50ベーシスポイントから4.25%から4.50%に引き上げられました

2023年2月1日、FRBは再び目標金利を4.50%から4.75%に引き上げ、2023年には残り時間をさらに1回以上引き上げると予測している。

ハリケーン·アイダです。2021年8月29日、ハリケーン·アイダが4級ハリケーンとしてルイジアナ州海岸を襲った。ハリケーン·アイダは私たちの支店に重大な物理的破壊を与えなかったが、嵐は私たちの市場地域を破壊した。同社はハリケーンで財政難に遭遇した従業員や顧客を支援するための計画を設立した財務状況に関する検討と分析–貸し付け金–融資延期計画下です。また、会社は2021年第3四半期に2,160万ドルの減価費用を記録しており、不動産、在庫、設備を含む様々な種類の担保によって保証されている関連借り手(総称して“借り手”と呼ぶ)の融資関係に関係している。ハリケーン·アイダの借り手業務への影響により、不動産、在庫、設備を含む融資関係を保証するいくつかの担保は、価値が大幅に縮小した