WイリアムF·Sカペル

J自動交換光ネットワーク Yアブロン

ポートフォリオマネージャー

ポートフォリオマネージャー

アメリカです

アメリカ証券取引委員会

ワシントンD.C.,20549

表N-CSR

登録された経核証の株主報告

管理投資会社

Investment Company Act File Number: 811-10481

Cohen&Steers良質収入不動産基金会社

(登録者の正確な名前,憲章に規定されているような )

ニューヨーク公園大通り280号、郵便番号:10017

(主な行政事務室住所)(郵便番号)

ダナ·A·デヴィヴォ

Cohen&Steers資本管理会社

公園通り280番地

ニューヨーク、ニューヨーク10017

(サービスエージェントの名前とアドレス )

登録者の電話番号は、市外局番を含みます:(212) 832-3232

Date of fiscal year end: December 31

Date of reporting period: December 31, 2022

項目1.株主に報告する

COhen &Steers Quality Income Realty Fund,Inc

株主へ:

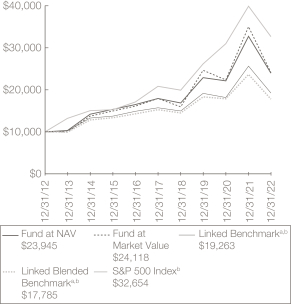

私たちは2022年12月31日までの私たちの年間報告書をあなたと共有したいです。Cohen&Steers Quality Income Realty Fund,Inc.(この基金)とその比較基準の総リターンは:

| 6ヶ月で2022年12月31日 | 現在までの年度 2022年12月31日 |

|||||||

| 純資産額で計算したCohen&Steers良質収益不動産基金a |

–8.56 | % | –26.83 | % | ||||

| 時価計算のCohen&Steers良質収益不動産基金a |

–10.57 | % | –31.18 | % | ||||

| 富時NAREIT全株REITs指数 b |

–7.14 | % | –24.95 | % | ||||

| 混合基準指数:80%リッチ時NAREIT全株式REITs指数/20%ICE BofA REIT 優先証券指数b |

–7.82 | % | –24.96 | % | ||||

| 標準プール500指数b |

2.31 | % | –18.11 | % | ||||

引用された業績データは過去の業績を代表する。過去の表現は 未来の結果を保証できない.投資リターンと投資の元本価値は変動し、株が売却されれば、価値はその元のコストよりも高くまたは下回る可能性がある。現在の業績は引用された業績データより低いか、またはそれより高い可能性がある。brの業績結果は信用協定下の借金によるレバレッジ効果を反映している。基金の現在の総申告書は私たちのサイトcohenandsteers.comを閲覧することができます。基金のリターンは、すべての配当と分配が基金の配当再投資計画で得られた価格で再投資されると仮定する 。指数表現はどんな費用、税金、または支出の控除も反映しない。投資家は指数に直接投資することができない。業績 1年以下の業績データは年率で計算しない

信託配布戦略

米国証券取引委員会(米国証券取引委員会)から受けた免除命令に基づき、取締役会(取締役会)の承認を経て、基金は管理分配政策を通過し、この政策により、基金は適用された場合に長期資本収益を毎月定期的に株主に現金を分配する計画の一部としようとしている(“br}計画)。この計画は、長期資本収益の実現と、これらの収益を月ごとに定期的に分配する上で、基金により大きな柔軟性を持たせる。この計画によると、この基金は現在月ごとに1株0.08ドルを割り当てている。

基金は基金投資会社の課税収入と純収益の分配を実現したことを超えることができる。 この超過部分は基金資産から分配された資本の返還となる

| a | 一人として閉鎖型投資会社の場合、基金取引所取引株の価格は市場力によって決定され、基金1株当たりの純資産額から外れる可能性がある |

| b | FTSE NAREIT All Equity REITs指数は税務条件を満たすすべてのREITsを含み、その総資産の50%以上は条件を満たす不動産資産に属するが、不動産担保による担保融資も最低規模と流動性基準を満たしている。ICE BofA REIT優先証券指数は,米国国内市場で発行されたドル建て固定金利優先証券の表現を追跡し,すべてのREITsを含む.スタンダードプール500指数は500株からなる非管理型指数であり、米国株式市場の表現を測る一般的な指標としてよく用いられている。 |

1

COhen &Steers Quality Income Realty Fund,Inc

資本分配は基金の総資産を減少させるため、基金の費用率を向上させる可能性がある。また、これらの分配を行うためには、基金はあまり適切でないときに有価証券を販売しなければならないかもしれない

株主はこれらの割り当てられた金額又は基金計画の条項に基づいて基金の投資業績についていかなる結論も下してはならない。基金の純資産価値によって計算された総リターンは上表及び総合財務要約表に記載されている

この計画は、取締役会が基金株主に事前に通知することなく、いつでも計画を修正または終了することができると規定しているが、現在、合理的で予測可能な状況がなく、終了を招く可能性がある。この計画を終了することは、(ファンド株の取引価格が純資産価値以上である場合)取引割引を生成するか、または既存の取引割引を拡大する効果を生じる可能性がある

市場レビュー

はい2022年12月31日までの12カ月間、不動産証券は金融資産とともに全般的に下落した。経済が減速し、インフレ率が40年ぶりの高水準に上昇した原因は、サプライチェーン問題が頭から離れず、ロシアのウクライナ侵攻により食品とエネルギー価格が著しく上昇し、経済不確定性が高まったからである。記録以来最悪の債券の一つである熊市では、債券収益率が大幅に上昇している。高止まりのインフレを抑制するために需要を減らすため、FRBは基準融資金利を積極的に引き上げ、政策を量的緊縮に転換した

年内の金利の大幅な引き上げは特にREITsを不安にさせ、不動産に大きな投機や急進的なレバーは出ていないにもかかわらず、評価リセットを経験している。すべての不動産業界は負の総リターンを経験しているが、ほとんどの不動産タイプのファンダメンタルズは依然として健康であり、需要上昇と限られた新規供給(データは高い入居率を示す)は大家の賃貸料の向上を可能にしている。景気後退への期待を考慮すると、不動産投資信託基金の収益は減速すると予想されるが、キャッシュフローは2023年にも弾力性があり、特に広範な株式市場と比較すると予想される

基金の業績

基金のこの期間の総収益率は負であり、資産純資産値と市場価格に基づく表現はいずれもその混合基準に劣る

インフレ向かい風があるにもかかわらず、小売に重点を置いたREITsは優れており、強い雇用市場と下半期の原油価格の下落が消費者の自由支配可能支出を向上させた。投資家が独立REITsに惹かれたのは,相対的に低い倍数であり,これらの会社はまた防御的キャッシュフローの特徴を有しており,挑戦に満ちたマクロ環境での に寄与している.入居率や賃貸料の上昇に押されて、ショッピングセンターもよく保護されている。独立REITsにおける有利な増資構成は基金の相対的な業績に寄与するが,その部門の不利な証券選択によって大きく相殺される。ショッピングセンターの減少がこの影響を相殺したにもかかわらず、地域的ショッピングセンター業界の有益な増加も役割を果たしている

ホテルREITsは突出しており、レジャーとビジネス旅行需要の上昇に支えられている。また、ホテルはレンタル期間が短い物件タイプであり、この特徴により、この業界はインフレ環境下でレンタル料を迅速に調整することができる。ホテル/博彩業に対する基金の安全選択は相対的な業績に役立つ

2

COhen &Steers Quality Income Realty Fund,Inc

セルフ倉庫会社は基準指数 にやや劣るが、需要は健康である(それらのレンタル期間が短いにもかかわらず、インフレ条件下で迅速に調整することができる)、経済減速はこの業界の大流行期間の入居率の増加を消す可能性があるからである。セルフストレージプレートの株式選択は相対表現に役立つ;このポートフォリオはこの指数の最大の貯蔵成分を好まれ、投資家は普遍的にそれを避風港と見なしている。年末に近づくと,同社は空間不足(移転ではなく)によりメモリを求めるクライアントの割合が大きく,平均滞在時間 が増加していると報告している

医療のパフォーマンスは他の会社より少し良い。高齢者住宅入居率の向上は既存のテナントから徴収されるより高い料率に転化したが、この業界も労働力問題と生命科学に対するリスク資本の低下に直面している(これは未来の実験室空間需要を引きずる可能性がある)。このポートフォリオの医療面での増収配置は、この部門の不利な安全選択がこの積極的な要素を相殺したにもかかわらず、相対的な業績に寄与している

金利圧力の下、成長を重視する不動産プレートは基準指数に遅れている。データセンターはより広い科学技術産業の投げ売りに巻き込まれた。業績は良好であるにもかかわらず,データセンターの需要と定価能力は依然として強く,2023年には入居率が増加し,利益率が拡大することが予想される。データセンターの選株はこの業界の有利な減収配置部分がこの影響を相殺したにもかかわらず、brの業績に影響を与えた

工業REITsも今年に遅れており、2023年には賃料が引き続き高い成長を続けると予想されているにもかかわらず。短期成長が課題に直面している場合、利息支出の上昇、外貨向かい風、より高い国際流動性を含むインフラ整備が遅れている。ファンドの工業部門での証券選択部分は、回復している冷蔵会社と民営化された不動産投資信託基金の頭金を増資したことで相対的なリターンが生じた。投資比重が低いこととインフラの選択も基金の相対的なリターンに貢献している

住宅物件会社は賃貸料や賃貸料率が軟調であることへの懸念に遅れている。同店の収入は期待より良いにもかかわらず、製造業住宅REITsは遅れており、一部は季節性と一時的な高住宅車販売のおかげである。資産価値への懸念や、会社がいくつかの州で上昇している財産税に直面しているため、一戸建ては振るわない。しかし,負担能力の問題を背景に,レンタル料の価格が上昇している販売待ち住宅市場は、この業界の賃貸が引き続き支持されることが予想される。brマンションは沿岸市場の疲弊した賃貸料に遅れており、技術関連の職場が減少すると予想される。このポートフォリオは一戸建ての増資配置と選択が相対表現を阻害している。マンションや人工住宅の株式選択もやや低下した

テナントの柔軟な作業スケジュールを考慮すると、オフィスビルは将来の空間需要に対する疑問の中で不振を示している。オフィスビルの人口は依然として大流行前の水準を下回っている。大手科学技術会社のリストラにより、沿海市場に資産が集中しているオフィスビル会社が受けた打撃は特に深刻である。br基金のオフィスビル部門への配置が低いことが相対的な業績の原因である

基金は少数の異なる業務を経営する会社からなる専門部門での配置が低く、相対的な業績に影響を与えている。このポートフォリオは、博彩純賃貸会社やデータや記録管理不動産投資信託基金に投資しておらず、両社ともこの間の表現は他社よりも有意に優れている

3

COhen &Steers Quality Income Realty Fund,Inc

この間、基金は個人不動産に適度な指数外投資を行い、これは魅力的な収益を提供し、上場不動産会社にしばしば無視されている投資を獲得した。個人不動産に対する基金の分配は相対的な業績に貢献する

不動産債務や優先証券は、成長鈍化、高インフレ、金利上昇で難航している。 ポートフォリオの優先オプションと索引を超えるREIT債務の分配は相対的な業績に貢献した

レバレッジが基金の業績に与える影響

その基金は収益を向上させる戦略の一部としてレバーを使用する。レバレッジは上昇した市場で総リターンを増加させることができ(下落した市場で逆の効果をもたらすことができるように)、これは#年の基金の業績を大幅に弱める2022年12月31日までの12ヶ月間

デリバティブの基金業績への影響

基金は単一株式オプションを購入·売却し、総リターンの向上と全体的な変動性の低減を目的としている。このような契約は基金の#年の総収益に実質的な影響を与えない2022年12月31日までの12ヶ月間

レバレッジの使用において、基金はその信用協定のbr条項に基づいて、変動金利に基づいてその部分の借金に利息を支払う。金利上昇がこれらの借入金における基金の業績に及ぼす影響を減らすために、基金は金利交換を利用して変動金利の一部を固定金利に交換した。基金はスワップの使用に対して基金#年の総リターンに大きく貢献する2022年12月31日までの12ヶ月間

基金はまた、長期外貨両替契約を使用して、br外貨建てのある基金の通貨リスクを管理する。貨幣長期は年内基金の総リターンに重大な影響を与えない2022年12月31日までの12ヶ月間

真心をこめて

|

|

| |

| WイリアムF·Sカペル |

J自動交換光ネットワーク Yアブロン | |

| ポートフォリオマネージャー |

ポートフォリオマネージャー | |

MATHEW KIRSCHNER

ポートフォリオマネージャー

4

COhen&Steers良質収入不動産基金会社

上記のコメントにおける観点や意見は、予告なく変更され、報告日までである。論評で提案されたどの市場予測も達成される保証はない。本材料は,特定の時点の市場環境の評価 を表し,投資アドバイスとして用いるべきではなく,いかなる投資の表現も予測や記述するつもりはない

Cohen&Steersサイトへのアクセス:cohenandsteers.com

Cohen&Steers共同基金家族に関するより多くの情報は、cohenandsteers.comにアクセスしてください。ここでは、ファンド資産純資産額、基金概要とポートフォリオハイライト、教育資源とタイムリーな市場更新を見つけることができます

私たちのウェブサイトはまた、Cohen&Steersに関する包括的な情報を提供しており、私たちの最新のプレスリリース、私たちの高度な投資専門家の概要、各資産カテゴリへの彼らの投資方法を含めています。Cohen&Steers共同基金シリーズは、不動産証券、上場のインフラと自然資源株式、及び優先証券とその他の収益解決方案を含む流動不動産資産に集中している

5

COhen&Steers良質収入不動産基金会社

業績審査(監査なし)

10,000ドルの投資の増加

2022年12月31日までの平均年間総税額

| 1年 | 5年間 | 10年間 | “インセプション”以来c | |||||||||||||

|

純資産基金 |

–26.83 | % | 5.90 | % | 9.13 | % | 8.97 | % | ||||||||

|

市価で計算した基金 |

–31.18 | % | 6.06 | % | 9.20 | % | 8.47 | % | ||||||||

引用された業績データは過去の業績を代表する。過去の表現は未来の結果を保障できない。 投資リターンが異なり、投資の元本価値も変動し、売却すれば、株の価値がその元のコストよりも高くまたは下回る可能性がある。現在の業績は引用された業績データよりも低いか、またはそれ以上である可能性がある。業績brの結果は信用プロトコル下で借金を使用することによるレバレッジ効果を反映している。基金の現在の総申告書は私たちのサイトcohenandsteers.comを閲覧することができます。基金のリターンは、すべての配当金と分配が基金の配当再投資計画で得られた価格で再投資されると仮定する。業績グラフは、基金分配または株式売却によって株主が支払う税金を手数料または控除株主が控除することを反映していない

6

COhen&Steers良質収入不動産基金会社

業績審査(監査を経ない)(継続)

| a | 関連混合基準は,2019年3月31日現在の80%の富時NAREIT持分REITs指数と20%のICE BofA REIT優先証券指数からなる混合基準と80%の富時NAREIT全持分REITs指数と20%のICE BofA REIT優先証券指数からなる混合基準の表現で表される |

| 関連基準は,2019年3月31日までの富時NAREIT持分REITs指数 とその後の富時NAREIT全持分REITs指数の表現に代表される |

| 富時NAREIT株REITs指数はすべての を含む税収条件に適合した不動産投資信託基金(REITs)は,木材やインフラREITsを除くと,その総資産の50%以上が条件を満たす不動産資産であるが,不動産担保による担保融資 も最低規模と流動性基準を満たしている。FTSE NAREIT All Equity REITs指数は納税条件を満たすREITsをすべて含み,その総資産の50%以上が条件を満たす不動産資産であるが,不動産担保による担保融資も最低規模と流動性基準 を満たしている。ICE BofA REIT優先証券指数は、米国国内市場で発行された固定金利ドル建て優先証券の表現を追跡し、すべてのREITsを含む |

| b | 比較指数は、米国証券取引委員会(米国証券取引委員会)が基金実績に反映させた費用またはその他の費用を反映するように調整されない。指数表現はどんな費用、税金、または支出の控除も反映しない。投資家は指数に直接投資することができない。基金の業績 は配当金と分配が基金の配当再投資計画で得られた価格で再投資されると仮定している |

c投資運営は2002年2月28日に始まる予定だ

7

COhen &Steers Quality Income Realty Fund,Inc

私たちのレバー戦略は

(未監査)

我々の現在のレバレッジ戦略は、1940年に“投資会社法”が許可した最高借款brを利用して基金に追加資本を提供し、株主が獲得できる純収入を増加させることを目標としている。2022年12月31日現在、レバレッジ率は基金管理資産の30%を占めている。

変動金利と固定金利融資を組み合わせた方法で、基金は2027年前にこの追加資本のかなりの部分の金利をロックした(変動金利債務を効果的に減少させ、様々な期限の固定金利債務をロックした)。私たちのレバーコストの大部分をロックすることは基金の配当能力を保護することを目的としている。レバレッジの使用は上り市場と下り市場における基金資産純資産の変動性を増加させる。しかし、異なる期間の基金部分をロックするレバーコストは、短期金利上昇の影響から基金の支出を部分的に保護することができると考えられる

事実を利用するA,b

| レバレッジ率 |

30% | |

| %変動金利融資 |

19% | |

| 可変金利 |

5.2% | |

| %固定金利融資c |

81% | |

| 固定融資加重平均金利 |

1.8% | |

| 固定融資加重平均期限 |

3.6年 |

その基金はレバレッジを通じて配当収益率を向上させることを求めている。レバーの使用は投機的技術であり、レバーに関連する特殊なリスクとコストが存在する。ファンド株の資産純資産はレバレッジの発行と持続コストによって減少する可能性がある。基金が投資収益がレバレッジの総コストよりも大きい証券に投資できる限り、レバレッジ戦略は株主により高い現在の純投資収益をもたらす。一方、レバレッジの総コストがこのようなレバーを使用することで得られた増分収入を超える場合、株主はより低い純投資収入を実現する。純利益への影響以外に、レバレッジの使用は株主に資本増加や切り下げの効果をもたらす。具体的には、ハイエンド市場では、IMFがレバレッジを使用しないよりも、レバレッジは通常より大きな資本増値を生じる。逆に、低迷している市場では、レバレッジの使用は通常、レバレッジのない基金よりも大きな資本減価償却につながる。基金がそのレバレッジ率を低下させることを要求または選択された場合、基金は、資本損失をもたらす可能性のある不利な経済条件下で株主のリターンを減少させる可能性がある清算投資を必要とする可能性がある。レバー戦略が実行されたどの時期にも成功することは保証されない

| a | 2022年12月31日までのデータ。情報は変化するかもしれない |

| b | 連結財務諸表付記7を参照 |

| c | 変動金利借入金を代表する固定支払先金利スワップ契約。 |

8

COhen &Steers Quality Income Realty Fund,Inc

2022年12月31日

10大持ち株会社a

(未監査)

| 防衛を強化する |

価値がある | 管理のパーセンテージ 資産 |

||||||

| Prologis,Inc. |

$ | 197,021,941 | 8.4 | |||||

| アメリカ鉄塔会社 |

149,511,085 | 6.3 | ||||||

| WellTower社 |

122,711,239 | 5.2 | ||||||

| 不動産収入会社 |

120,080,792 | 5.1 | ||||||

| 招待の家,Inc. |

108,172,455 | 4.6 | ||||||

| サイモン不動産グループ有限公司 |

106,849,000 | 4.5 | ||||||

| デジタル不動産信託会社 |

95,743,110 | 4.1 | ||||||

| 公共ストレージ |

94,579,255 | 4.0 | ||||||

| Equinix,Inc. |

82,047,748 | 3.5 | ||||||

| 中米マンションコミュニティ、 Inc. |

77,359,177 | 3.3 | ||||||

| a | 上位10大保有量(短期投資および派生ツールを含まない)は、保有する単一証券の価値に基づいて決定される。基金は上記会社が発行した他の証券のポジションを持つこともできる。このような他の役職の詳細については、“投資総合計画表”を参照してください。 |

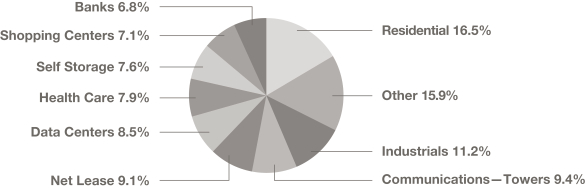

業界の細分化b

(信託資産ベース)

(未監査)

| b | 派生ツールは含まれていません |

9

COhen&Steers良質収入不動産基金会社

総合投資スケジュール

2022年12月31日

| 株 | 価値がある | |||||||||||

| C守護神 Sトック |

110.1% | |||||||||||

| C記念バッジ—Tフクロウ.フクロウ |

13.3% | |||||||||||

| アメリカ塔br社。A,b |

|

705,707 | $ | 149,511,085 | ||||||||

| クラウン城、 会社A,b |

|

515,989 | 69,988,748 | |||||||||

|

|

|

|||||||||||

| 219,499,833 | ||||||||||||

|

|

|

|||||||||||

| REAL E状態.状態 |

96.8% | |||||||||||

| DATA C中に入る |

10.8% | |||||||||||

| デジタル不動産信託、 Inc.A,b |

|

954,853 | 95,743,110 | |||||||||

| Equinix, Inc.A,b |

|

125,258 | 82,047,748 | |||||||||

|

|

|

|||||||||||

| 177,790,858 | ||||||||||||

|

|

|

|||||||||||

| H健康 Cあります |

11.3% | |||||||||||

| 医療不動産信託会社A類A,b |

|

2,541,774 | 48,979,985 | |||||||||

| Ventas, Inc.A,b |

|

313,371 | 14,117,363 | |||||||||

| WellTower Inc.a |

|

1,872,025 | 122,711,239 | |||||||||

|

|

|

|||||||||||

| 185,808,587 | ||||||||||||

|

|

|

|||||||||||

| Hオテル |

2.2% | |||||||||||

| ホストホテルとリゾート会社A,b |

|

2,281,092 | 36,611,527 | |||||||||

|

|

|

|||||||||||

| I北極星 |

15.6% | |||||||||||

| アメリカ冷不動産信託会社、 Inc.A,b |

|

1,664,605 | 47,124,967 | |||||||||

| BG LLH,LLC(世系物流)c |

|

142,519 | 13,432,416 | |||||||||

| Prologis, Inc.a |

|

1,747,733 | 197,021,941 | |||||||||

|

|

|

|||||||||||

| 257,579,324 | ||||||||||||

|

|

|

|||||||||||

| N宇宙人? L楽 |

11.1% | |||||||||||

| NETSTREIT会社 |

|

713,226 | 13,073,433 | |||||||||

| 不動産収入br会社。A,b |

|

1,893,123 | 120,080,792 | |||||||||

| 精神不動産資本、 Inc.A,b |

|

859,157 | 34,306,139 | |||||||||

| Vici Properties, Inc.A,b |

|

487,911 | 15,808,316 | |||||||||

|

|

|

|||||||||||

| 183,268,680 | ||||||||||||

|

|

|

|||||||||||

| Oフィフィー |

1.5% | |||||||||||

| いとこ不動産会社 |

|

384,226 | 9,717,076 | |||||||||

| ヘイウッド地産会社 |

|

510,337 | 14,279,229 | |||||||||

|

|

|

|||||||||||

| 23,996,305 | ||||||||||||

|

|

|

|||||||||||

| R住宅地 |

22.7% | |||||||||||

| A船室 |

12.1% | |||||||||||

| アパート収入REIT Corp.A,b |

|

508,083 | 17,432,328 | |||||||||

連結財務諸表の付記を参照

10

COhen&Steers良質収入不動産基金会社

総合投資明細書(続)

2022年12月31日

| 株 | 価値がある | |||||||||||

| カムデン財産br信託a |

|

321,802 | $ | 36,003,208 | ||||||||

| エセックス財産信託、br社a |

|

63,415 | 13,438,907 | |||||||||

| 中米マンションコミュニティ、 Inc.A,b |

|

492,765 | 77,359,177 | |||||||||

| UDR, Inc.A,b |

|

1,428,942 | 55,342,923 | |||||||||

|

|

|

|||||||||||

| 199,576,543 | ||||||||||||

|

|

|

|||||||||||

| M無構造の Hオム |

2.9% | |||||||||||

| 太陽コミュニティ, Inc.A,b |

|

329,580 | 47,129,940 | |||||||||

|

|

|

|||||||||||

| S単調だ Fエミリー |

7.7% | |||||||||||

| アメリカの住宅4借家、A類a |

|

603,171 | 18,179,574 | |||||||||

| 招待の家, Inc.A,b |

|

3,649,543 | 108,172,455 | |||||||||

|

|

|

|||||||||||

| 126,352,029 | ||||||||||||

|

|

|

|||||||||||

| Tオトール R住宅地 |

|

373,058,512 | ||||||||||

|

|

|

|||||||||||

| S精霊 STORAGE |

10.1% | |||||||||||

| 追加スペースストレージ、 会社a |

|

484,313 | 71,281,187 | |||||||||

| 共通ストレージ A、b、d |

|

337,554 | 94,579,255 | |||||||||

|

|

|

|||||||||||

| 165,860,442 | ||||||||||||

|

|

|

|||||||||||

| Sジャンプする C中に入る |

9.0% | |||||||||||

| Cコミュニティ C入力してください |

2.5% | |||||||||||

| 金茂不動産会社 |

|

1,960,612 | 41,525,762 | |||||||||

|

|

|

|||||||||||

| Rエリア M全部 |

6.5% | |||||||||||

| Simon Property Group, Inc.A,b |

|

909,508 | 106,849,000 | |||||||||

|

|

|

|||||||||||

| Tオトール Sジャンプする C中に入る |

|

148,374,762 | ||||||||||

|

|

|

|||||||||||

| SPECIALTY |

1.9% | |||||||||||

| ラマール広告会社Aクラスはa |

|

337,410 | 31,851,504 | |||||||||

|

|

|

|||||||||||

| T印.印 |

0.6% | |||||||||||

| ウェールハウス社A,b |

|

307,815 | 9,542,265 | |||||||||

|

|

|

|||||||||||

| Tオトール REAL E状態.状態 |

|

1,593,742,766 | ||||||||||

|

|

|

|||||||||||

| Tオトール C守護神 Sトック (確定コスト1,471,773,603ドル) |

|

1,813,242,599 | ||||||||||

|

|

|

|||||||||||

| P提出しました S成績表—$25 PAr V価値がある |

11.0% | |||||||||||

| Bアンクス |

1.3% | |||||||||||

| アメリカ銀行、6.00%、シリーズGGe |

|

224,608 | 5,372,623 | |||||||||

| モルガン·チェース5.75%DDシリーズe |

|

75,000 | 1,754,250 | |||||||||

| モルガン·チェース4.75%GGシリーズe |

|

172,000 | 3,312,720 | |||||||||

連結財務諸表の付記を参照

11

COhen&Steers良質収入不動産基金会社

総合投資明細書(続)

2022年12月31日

| 株 | 価値がある | |||||||||||

| モルガン·チェース4.625シリーズe |

|

124,812 | $ | 2,351,458 | ||||||||

| KeyCorp., 6.20% to 12/15/27E、f |

|

40,800 | 1,000,824 | |||||||||

| Truist Financial Corp.,4.75%,シリーズRe |

|

80,200 | 1,531,018 | |||||||||

| 富国銀行4.70%、AAシリーズA、E |

|

88,000 | 1,618,320 | |||||||||

| 富国銀行4.25%、DDクラスA、E |

|

69,325 | 1,141,783 | |||||||||

| 富国銀行4.75%、ZシリーズA、E |

|

208,044 | 3,811,366 | |||||||||

|

|

|

|||||||||||

| 21,894,362 | ||||||||||||

|

|

|

|||||||||||

| E電気学 |

0.6% | |||||||||||

| CMS Energy Corp.,5.625%は1978年3月15日に満了する |

|

32,705 | 711,988 | |||||||||

| CMS Energy Corp.,5.875%は1979年3月1日に満了する |

|

166,310 | 3,725,344 | |||||||||

| DTEエネルギー会社、5.25%、2017年12月1日に満了、Eシリーズ |

|

134,351 | 2,848,241 | |||||||||

| アメリカ南方社の4.95%は2020年1月30日に満期になります |

|

100,000 | 1,964,000 | |||||||||

|

|

|

|||||||||||

| 9,249,573 | ||||||||||||

|

|

|

|||||||||||

| F財務状況 |

0.1% | |||||||||||

| KKRグループ財務会社IX LLC,4.625%は61年4月1日に満了する |

|

50,000 | 837,500 | |||||||||

|

|

|

|||||||||||

| Iネット化する T電子通信 Sサービス.サービス |

0.7% | |||||||||||

| AT&T, Inc., 5.625%, due 8/1/67a |

|

145,567 | 3,304,371 | |||||||||

| AT&T,Inc.,5.00%,初ラウンドe |

|

124,144 | 2,278,042 | |||||||||

| AT&T,Inc.,4.75%,CシリーズA、E |

|

210,000 | 3,662,400 | |||||||||

| アメリカの蜂の巣会社の5.50%は2010年6月1日に満期になります |

|

168,545 | 2,437,161 | |||||||||

|

|

|

|||||||||||

| 11,681,974 | ||||||||||||

|

|

|

|||||||||||

| PIPELINES |

0.2% | |||||||||||

| Energy Transfer LP,7.60%~5/15/24,EシリーズE、f |

|

147,000 | 3,217,830 | |||||||||

|

|

|

|||||||||||

| REAL E状態.状態 |

8.0% | |||||||||||

| DATA C中に入る |

1.4% | |||||||||||

| Digital Realty Trust,Inc.,5.85%,シリーズKe |

|

161,925 | 3,693,509 | |||||||||

| Digital Realty Trust,Inc.,5.20%,シリーズLe |

|

110,691 | 2,237,065 | |||||||||

| DigitalBridge Group,Inc.,7.15%,シリーズIe |

|

404,770 | 7,593,485 | |||||||||

| Digital Bridge Group,Inc.,7.125%,Jシリーズe |

|

404,788 | 7,597,871 | |||||||||

| KKR不動産金融信託会社、6.50%、初ラウンドe |

|

120,248 | 1,984,092 | |||||||||

|

|

|

|||||||||||

| 23,106,022 | ||||||||||||

|

|

|

|||||||||||

| DIVERSIFIE |

1.4% | |||||||||||

| Armada Hoffler Properties,Inc.,6.75%,AシリーズA、E |

|

375,000 | 7,871,250 | |||||||||

| EPRプロパティ、9.00%、Eシリーズ(変換可能)e |

|

57,085 | 1,468,797 | |||||||||

| EPRプロパティ、5.75%、Gシリーズe |

|

132,002 | 2,216,313 | |||||||||

連結財務諸表の付記を参照

12

COhen&Steers良質収入不動産基金会社

総合投資明細書(続)

2022年12月31日

| 株 | 価値がある | |||||||||||

| ISTAR,Inc.,7.65%,Gシリーズe |

|

34,871 | $ | 855,386 | ||||||||

| レキシントン不動産信託6.50%、Cシリーズ(額面50ドル)A、E |

|

92,192 | 4,379,120 | |||||||||

| Urstadt Bdle Properties,Inc.,6.25%,Hシリーズe |

|

157,556 | 3,441,023 | |||||||||

| ウルシュタット·ビデル地産5.875%、Kシリーズe |

|

159,900 | 3,274,752 | |||||||||

|

|

|

|||||||||||

| 23,506,641 | ||||||||||||

|

|

|

|||||||||||

| Hオテル |

1.3% | |||||||||||

| Pebblebrook Hotel Trust,6.30%,Fシリーズe |

|

140,000 | 2,492,000 | |||||||||

| Pebblebrook Hotel Trust,6.375%,Gシリーズe |

|

188,800 | 3,436,160 | |||||||||

| Pebblebrook Hotel Trust,5.70%,Hシリーズe |

|

160,000 | 2,640,000 | |||||||||

| RLJ Lodging Trust 1.95%、初ラウンドe |

|

153,045 | 3,640,941 | |||||||||

| Summit Hotel Properties,Inc.,6.25%,Eシリーズe |

|

226,000 | 4,131,280 | |||||||||

| ピークホテル不動産会社、5.875%、Fシリーズe |

|

137,693 | 2,358,681 | |||||||||

| Sunstone Hotel Investors,Inc.,6.125%,Hシリーズe |

|

114,000 | 2,211,600 | |||||||||

|

|

|

|||||||||||

| 20,910,662 | ||||||||||||

|

|

|

|||||||||||

| I北極星 |

0.0% | |||||||||||

| レックスフォード工業不動産会社5.625%、Cシリーズe |

|

30,000 | 638,400 | |||||||||

|

|

|

|||||||||||

| N宇宙人? L楽 |

0.7% | |||||||||||

| Agree Realty Corp 4.25%、初ラウンドe |

|

138,455 | 2,230,510 | |||||||||

| SPIRIT不動産資本会社、6.00%、初のA、E |

|

435,071 | 9,680,330 | |||||||||

|

|

|

|||||||||||

| 11,910,840 | ||||||||||||

|

|

|

|||||||||||

| Oフィフィー |

1.0% | |||||||||||

| Arbor Realty Trust,Inc.,Dシリーズ,6.375e |

|

51,200 | 883,712 | |||||||||

| Brookfield Property Partners LP,5.75%,Aシリーズe |

|

154,000 | 2,083,620 | |||||||||

| Brookfield Property Partners LP,6.375%,A 2シリーズe |

|

126,056 | 1,917,312 | |||||||||

| Brookfield Property Pirst LPは,6.25%で81年7月26日に満了する |

|

150,000 | 2,125,500 | |||||||||

| 都市オフィスビル不動産投資信託基金会社、6.625%、シリーズAe |

|

61,000 | 1,152,290 | |||||||||

| ハドソン太平洋地産会社4.75%、Cシリーズe |

|

301,200 | 3,774,036 | |||||||||

| SL Green Realty Corp.,6.50%,シリーズIA、E |

|

88,446 | 1,788,378 | |||||||||

| ヴォーナド不動産信託5.25%、NシリーズA、E |

|

158,108 | 2,567,674 | |||||||||

|

|

|

|||||||||||

| 16,292,522 | ||||||||||||

|

|

|

|||||||||||

| R住宅地 |

0.8% | |||||||||||

| A船室 |

0.2% | |||||||||||

| CenterSpace,6.625%,シリーズ Ce |

|

98,959 | 2,498,715 | |||||||||

|

|

|

|||||||||||

| M無構造の Hオム |

0.2% | |||||||||||

| Green Brick Partners Inc.,5.75%初ラウンドe |

|

72,172 | 1,404,467 | |||||||||

連結財務諸表の付記を参照

13

COhen&Steers良質収入不動産基金会社

総合投資明細書(続)

2022年12月31日

| 株 | 価値がある | |||||||||||

| UMH Properties,Inc.,6.375%,Dシリーズe |

|

115,000 | $ | 2,558,750 | ||||||||

|

|

|

|||||||||||

| 3,963,217 | ||||||||||||

|

|

|

|||||||||||

| S単調だ Fエミリー |

0.4% | |||||||||||

| アメリカの家4賃貸、5.875%、Gシリーズe |

|

80,782 | 1,790,129 | |||||||||

| アメリカの住宅4賃貸料、6.25%、HシリーズA、E |

|

228,349 | 5,303,611 | |||||||||

|

|

|

|||||||||||

| 7,093,740 | ||||||||||||

|

|

|

|||||||||||

| Tオトール R住宅地 |

|

13,555,672 | ||||||||||

|

|

|

|||||||||||

| S精霊 STORAGE |

0.6% | |||||||||||

| National Storage Affiliates Trust,6.00%,Aシリーズe |

|

192,080 | 4,293,949 | |||||||||

| 共通ストレージ、4.875%、シリーズIe |

|

24,856 | 500,848 | |||||||||

| 共通ストレージ、4.75%、Kシリーズe |

|

18,000 | 363,060 | |||||||||

| 共通ストレージ、4.625%、シリーズLe |

|

30,610 | 584,957 | |||||||||

| 共通ストレージ、4.00%、シリーズPe |

|

230,138 | 3,827,195 | |||||||||

|

|

|

|||||||||||

| 9,570,009 | ||||||||||||

|

|

|

|||||||||||

| Sジャンプする C中に入る—Cコミュニティ C入力してください |

0.8% | |||||||||||

| 金茂不動産会社、M類e |

|

181,358 | 3,690,635 | |||||||||

| 金茂不動産会社、5.125%、シリーズLe |

|

24,619 | 487,949 | |||||||||

| ソールセンター6.125%、Dシリーズe |

|

101,300 | 2,117,170 | |||||||||

| ソール·センター社6.00%、Eシリーズe |

|

111,000 | 2,185,590 | |||||||||

| Site Center Corp.,6.375%,クラスAA、E |

|

200,000 | 4,440,000 | |||||||||

|

|

|

|||||||||||

| 12,921,344 | ||||||||||||

|

|

|

|||||||||||

| Tオトール REAL E状態.状態 |

|

132,412,112 | ||||||||||

|

|

|

|||||||||||

| Uタイル.タイル |

0.1% | |||||||||||

| Sempra Energy,5.75%は1979年7月1日に満了する |

|

89,854 | 1,943,542 | |||||||||

|

|

|

|||||||||||

| Tオトール P提出しました S成績表—$25 PAr V価値がある(決定されたコストは221,215,702ドル) |

|

181,236,893 | ||||||||||

|

|

|

|||||||||||

| 元金 金額 |

||||||||||||

| P提出しました S成績表—C大文字?大文字 S成績表 |

15.7% | |||||||||||

| Bアンクス |

4.6% | |||||||||||

| アメリカ銀行、6.10%から3/17/25、AAシリーズA、b、e、f |

|

$ | 4,000,000 | 3,862,780 | ||||||||

| アメリカ銀行、6.125%から27年4月27日まで、TTシリーズA、E、F |

|

4,640,000 | 4,564,600 | |||||||||

| アメリカ銀行の株価は6.25%下落し、2004年9月5日までXシリーズA、b、e、f |

|

6,000,000 | 5,777,165 | |||||||||

| アメリカ銀行、6.30%~3/10/26、DDシリーズE、f |

|

2,000,000 | 1,995,147 | |||||||||

連結財務諸表の付記を参照

14

COhen&Steers良質収入不動産基金会社

総合投資明細書(続)

2022年12月31日

| 元金金額 | 価値がある | |||||||||||

| ニューヨーク·メロン銀行/The,3.75%から12/20/26,シーズン1A、b、e、f |

|

$ | 3,877,000 | $ | 3,132,449 | |||||||

| シティグループ、3.875%、26年2月18日までE、f |

|

2,500,000 | 2,137,500 | |||||||||

| シティグループ、4.00%から12/10/25、シリーズWA、b、e、f |

|

6,000,000 | 5,241,720 | |||||||||

| シティグループ、4.15%から11/15/26、YシリーズE、f |

|

2,100,000 | 1,719,751 | |||||||||

| シティグループ,Inc.,5.95%から1/30/23,0シリーズE、f |

|

2,140,000 | 2,124,485 | |||||||||

| シティグループ、5.95%から5/15/25、シリーズPE、f |

|

2,000,000 | 1,803,900 | |||||||||

| シティグループ、6.25%~8/15/26、TシリーズE、f |

|

2,140,000 | 2,081,150 | |||||||||

| ゴールドマン·サックス、4.125%から11/10/26、シーズン5E、f |

|

2,500,000 | 2,084,134 | |||||||||

| モルガン·チェース、6.10%から10/1/24、XシリーズE、f |

|

2,160,000 | 2,103,613 | |||||||||

| モルガン·チェース6.125%から4/30/24 UシリーズE、f |

|

2,850,000 | 2,783,700 | |||||||||

| モルガン·チェース、6.75%から2/1/24、SシリーズE、f |

|

9,000,000 | 8,970,885 | |||||||||

| PNC金融サービスグループ/The,6.00%~5/15/27,シリーズUE、f |

|

2,270,000 | 2,138,617 | |||||||||

| PNC金融サービスグループ/The,6.20%から9/15/27,シリーズVE、f |

|

5,000,000 | 4,898,750 | |||||||||

| PNC金融サービスグループ/The,8.118%(3ヶ月間アメリカロンドン銀行間同業借り換え金利 +3.678%),Oシリーズ(FRN)E、G |

|

1,000,000 | 1,000,998 | |||||||||

| SVB金融グループ、4.00%から5/15/26、CシリーズA、E、F |

|

5,130,000 | 3,392,315 | |||||||||

| SVB金融グループ、4.25%~11/15/26、DシリーズE、f |

|

4,280,000 | 2,815,914 | |||||||||

| 富国銀行、3.90%から3.15/26、BBシリーズA、E、F |

|

10,000,000 | 8,758,900 | |||||||||

| 富国銀行、5.875%から25年6月15日まで、UシリーズA、E、F |

|

2,000,000 | 1,935,000 | |||||||||

|

|

|

|||||||||||

| 75,323,473 | ||||||||||||

|

|

|

|||||||||||

| Bアンクス—F異邦人 |

3.9% | |||||||||||

| Banco Bilbao Vizcayaアルゼンチン銀行、6.50%から3/5/25、第9シリーズ(スペイン)A、b、e、f、h |

|

4,000,000 | 3,840,023 | |||||||||

| サンタンド銀行(Banco Santander SA)、7.50%から2/8/24(スペイン)E F H I |

|

2,000,000 | 1,959,880 | |||||||||

| 豊業銀行/The,8.625%から10/27/27,満期10/27/82(カナダ)f |

|

1,000,000 | 1,041,347 | |||||||||

| バークレー社、8.00%から6/15/24(イギリス)A、E、F、H |

|

2,200,000 | 2,143,033 | |||||||||

| バークレイズ銀行、8.00%から3/15/29(イギリス)A、E、F、H |

|

3,000,000 | 2,812,500 | |||||||||

| フランスパリ銀行、6.625%から3/25/24、144 A(フランス)A、e、f、h、j |

|

4,650,000 | 4,509,272 | |||||||||

| フランスパリ銀行の株価は7.75%下落し、8/16/29、144 A(フランス)に下落A、e、f、h、j |

|

3,800,000 | 3,762,000 | |||||||||

| フランス農業信用銀行、6.875%から9/23/24、144 A(フランス)E、f、h、j |

|

3,000,000 | 2,878,650 | |||||||||

| フランス農業信用銀行、8.125%から12/23/25、144 A(フランス)E、f、h、j |

|

5,000,000 | 5,081,000 | |||||||||

連結財務諸表の付記を参照

15

COhen&Steers良質収入不動産基金会社

総合投資明細書(続)

2022年12月31日

| 元金金額 | 価値がある | |||||||||||

| スイス信用グループの株価は5.25%下落し、2/11/27、144 A(スイス)に下落したE、f、h、j |

|

$ | 1,900,000 | $ | 1,241,045 | |||||||

| スイス信用グループの株価は7.50%下落し、7/17/23、144 A(スイス)に下落したA、e、f、h、j |

|

2,000,000 | 1,603,239 | |||||||||

| スイス信用グループの株価は9.75%上昇し、6/23/27、144 A(スイス)に上昇したE、f、h、j |

|

2,000,000 | 1,747,135 | |||||||||

| ドイツ銀行(Deutsche Bank AG)、7.50%~4/30/25(ドイツ)E、F、H |

|

3,200,000 | 2,991,751 | |||||||||

| オランダING Groep N.V.,5.75%から11/16/26(オランダ)E、F、H |

|

2,800,000 | 2,487,016 | |||||||||

| ING Groep N.V.,6.50%から4/16/25(オランダ)A、b、e、f、h |

|

4,200,000 | 3,980,710 | |||||||||

| ライス銀行グループ(Lloyds Banking Group PLC)、7.50%~6/27/24(イギリス)E、F、H |

|

4,000,000 | 3,886,000 | |||||||||

| ライス銀行グループ(Lloyds Banking Group PLC)、7.50%~9/27/25(イギリス)E、F、H |

|

4,100,000 | 3,965,549 | |||||||||

| NatWest Group PLC、6.00%~12/29/25(イギリス)E、F、H |

1,400,000 | 1,296,325 | ||||||||||

| NatWest Group PLC、8.00%~8/10/25(イギリス)E、F、H |

|

3,400,000 | 3,352,655 | |||||||||

| フランス興業銀行、7.875%から12/18/23、144 A(フランス)E、f、h、j |

|

3,600,000 | 3,572,347 | |||||||||

| フランス興業銀行、8.00%から9/29/25、144 A(フランス)E、f、h、j |

|

1,800,000 | 1,803,375 | |||||||||

| トロント-道明銀行/The,8.125%から10/31/27,満期10/31/82(カナダ)f |

|

1,000,000 | 1,042,500 | |||||||||

| 瑞銀グループの株価は7.00%上昇し、1/31/24、144 A(スイス)に上昇したE、f、h、j |

|

2,800,000 | 2,761,705 | |||||||||

|

|

|

|||||||||||

| 63,759,057 | ||||||||||||

|

|

|

|||||||||||

| E電気学 |

0.2% | |||||||||||

| アメリカの電力会社5.75%が27年11月1日に満期になります |

|

1,015,000 | 1,043,629 | |||||||||

| 南カリフォルニアのエジソン社は、5.85%で、27年11月1日に満了します |

|

2,150,000 | 2,216,771 | |||||||||

| Southern Co./The, 3.75% to 6/15/26, due 9/15/51, シリーズ21-Af |

|

700,000 | 566,966 | |||||||||

|

|

|

|||||||||||

| 3,827,366 | ||||||||||||

|

|

|

|||||||||||

| E電気学—F異邦人 |

0.3% | |||||||||||

| Electricite de France SA,6.00%~1/29/26,シリーズEMTN(フランス)E、F、I |

|

2,500,000 | 2,723,523 | |||||||||

| Emera, Inc., 6.75% to 6/15/26, due 6/15/76, シリーズ16-A(カナダ)f |

|

3,000,000 | 2,891,910 | |||||||||

|

|

|

|||||||||||

| 5,615,433 | ||||||||||||

|

|

|

|||||||||||

連結財務諸表の付記を参照

16

COhen&Steers良質収入不動産基金会社

総合投資明細書(続)

2022年12月31日

| 元金金額 | 価値がある | |||||||||||

| F財務状況 |

0.8% | |||||||||||

| CREDIT CARD |

0.2% | |||||||||||

| アメリカ運通、3.55%から9/15/26、DシリーズA、E、F |

|

$ | 3,508,000 | $ | 2,890,592 | |||||||

|

|

|

|||||||||||

| I投資する Bアンカー/Bロック |

0.6% | |||||||||||

| 嘉信投資信託、4.00%から12/1/30、HシリーズE、f |

|

2,500,000 | 1,996,750 | |||||||||

| 嘉信投資信託、4.00%から6/1/26、第1シリーズA、E、F |

|

6,750,000 | 5,864,062 | |||||||||

| 嘉信投資信託、5.375%から25年6月1日まで、GシリーズE、f |

|

2,550,000 | 2,506,650 | |||||||||

|

|

|

|||||||||||

| 10,367,462 | ||||||||||||

|

|

|

|||||||||||

| Tオトール F財務状況 |

|

13,258,054 | ||||||||||

|

|

|

|||||||||||

| I北極星 |

0.2% | |||||||||||

| ゼネラル·エレクトリック、8.099%(3ヶ月間米国ロンドン銀行同業借り換え金利+3.33%)、Dシリーズ(FRN)A、B、E、G |

|

4,000,000 | 3,944,770 | |||||||||

|

|

|

|||||||||||

| I保障する |

1.5% | |||||||||||

| LIFE/H健康 I保障する |

0.8% | |||||||||||

| Corebridge Financial,Inc.,6.875%から27年9月15日まで、 は52年12月15日に満了し、144 AF、j |

|

4,140,000 | 3,844,779 | |||||||||

| メトロポリタン生命資本信託IV,7.875%,満期12/15/37,144 A(Trups)A、j |

|

2,000,000 | 2,165,216 | |||||||||

| 保誠金融会社は、5.625%から23年6月15日まで、43年6月15日に満期になるf |

|

2,956,000 | 2,908,290 | |||||||||

| 保誠金融、Inc.,6.00%~6/1/32は、52/1/9で満期になりますf |

|

1,700,000 | 1,647,953 | |||||||||

| フォーア金融会社、6.125%から23年9月15日まで、AシリーズA、E、F |

|

2,500,000 | 2,440,691 | |||||||||

|

|

|

|||||||||||

| 13,006,929 | ||||||||||||

|

|

|

|||||||||||

| LIFE/H健康 I保障する—F異邦人 |

0.1% | |||||||||||

| 第一生命保険株式会社 ,4.00%から7/24/26,144 A(日本)E、f、j |

|

2,200,000 | 2,053,991 | |||||||||

|

|

|

|||||||||||

| M潰瘍-LINE—F異邦人 |

0.2% | |||||||||||

| チューリッヒ保険有限会社のアルゼンチンオランダBVは、5.125%から28年6月1日まで、48年6月1日に満期(スイス)F、I |

|

2,800,000 | 2,547,048 | |||||||||

|

|

|

|||||||||||

| Pロバーティ CASUALTY |

0.2% | |||||||||||

| Markel Corp.,6.00%, 6/1/25までE、f |

|

2,650,000 | 2,567,187 | |||||||||

|

|

|

|||||||||||

| Pロバーティ CASUALTY—F異邦人 |

0.2% | |||||||||||

| QBE保険グループ有限会社、6.75%から12/2/24、12/2/44満期(オーストラリア)F、I |

|

4,052,000 | 3,957,239 | |||||||||

|

|

|

|||||||||||

| Tオトール I保障する |

|

24,132,394 | ||||||||||

|

|

|

|||||||||||

連結財務諸表の付記を参照

17

COhen&Steers良質収入不動産基金会社

総合投資明細書(続)

2022年12月31日

| 元金金額 | 価値がある | |||||||||||

| Iネット化する T電子通信 Sサービス.サービス—F異邦人 |

0.8% | |||||||||||

| ボーダフォングループ(Vodafone Group PLC)、4.125%~3/4/31は、81/6/4で満期になります |

|

$ | 5,710,000 | $ | 4,245,792 | |||||||

| ボーダフォングループ(Vodafone Group PLC)の株価は6.25%から7/3/24まで下落し、満期期間は10/3/78となった |

|

5,500,000 | 5,283,025 | |||||||||

| ボーダフォングループ(Vodafone Group PLC)の株価は7.00%から29年1月4日まで上昇し、79年4月4日に満期となる |

|

3,354,000 | 3,376,774 | |||||||||

|

|

|

|||||||||||

| 12,905,591 | ||||||||||||

|

|

|

|||||||||||

| O伊 & GAS—F異邦人 |

0.1% | |||||||||||

| BP Capital Markets PLC、4.375%~25年6月22日 |

|

2,750,000 | 2,633,125 | |||||||||

|

|

|

|||||||||||

| PIPELINES |

0.3% | |||||||||||

| Energy Transfer LP,6.50%~11/15/26,HシリーズE、f |

|

1,480,000 | 1,276,500 | |||||||||

| エネルギー移動LP,7.125%から5/15/30,GシリーズE、f |

|

3,825,000 | 3,203,438 | |||||||||

|

|

|

|||||||||||

| 4,479,938 | ||||||||||||

|

|

|

|||||||||||

| PIPELINES—F異邦人 |

0.3% | |||||||||||

| Enbridge,Inc.,6.00%から27年1月15日まで,締め切りは77年1月15日,シリーズ16-A(カナダ)A、b、f |

|

1,750,000 | 1,609,424 | |||||||||

| Enbridge, Inc., 7.375% to 10/15/27, due 1/15/83 (Canada)f |

|

2,610,000 | 2,543,322 | |||||||||

| Enbridge, Inc., 7.625% to 10/15/32, due 1/15/83 (Canada)f |

|

1,000,000 | 991,611 | |||||||||

|

|

|

|||||||||||

| 5,144,357 | ||||||||||||

|

|

|

|||||||||||

| REAL E状態.状態 |

2.0% | |||||||||||

| F保険金 |

0.2% | |||||||||||

| Boston Properties LP、2.45%が2013年10月1日に満了 |

|

625,000 | 451,279 | |||||||||

| Boston Properties LP,6.75%で27年12月1日に満期となった |

|

810,000 | 836,623 | |||||||||

| Digital Realty Trust LP,5.55%,28年1月15日満期 |

|

1,250,000 | 1,260,515 | |||||||||

| Tanger Properties LP,2.75%,締め切り9/1/31 |

|

1,225,000 | 889,734 | |||||||||

|

|

|

|||||||||||

| 3,438,151 | ||||||||||||

|

|

|

|||||||||||

| H健康 Cあります |

0.0% | |||||||||||

| Sabra Health Care LP、3.20%、12/1/31満期 |

|

500,000 | 373,176 | |||||||||

|

|

|

|||||||||||

| I北極星 |

0.1% | |||||||||||

| Agree LP, 4.80%, due 10/1/32a |

|

1,250,000 | 1,160,216 | |||||||||

|

|

|

|||||||||||

連結財務諸表の付記を参照

18

COhen&Steers良質収入不動産基金会社

総合投資明細書(続)

2022年12月31日

| 元金金額 | 価値がある | |||||||||||

| N宇宙人? L楽 |

0.3% | |||||||||||

| Essential Properties LP、2.95%、7/15/31満期 |

|

$ | 1,473,000 | $ | 1,074,499 | |||||||

| Vici Properties LP、5.125%、満期5/15/32a |

|

2,675,000 | 2,482,066 | |||||||||

| Vici Properties LP、5.625%、満期5/15/52 |

|

1,765,000 | 1,563,816 | |||||||||

|

|

|

|||||||||||

| 5,120,381 | ||||||||||||

|

|

|

|||||||||||

| Oフィフィー |

0.2% | |||||||||||

| Brandywin Operating Partnership LP,7.55%, は28年3月15日に満了する |

|

1,500,000 | 1,473,609 | |||||||||

| オフィスビル物件収入信託、2.40%で、27年2月1日に満期になりました |

|

1,350,000 | 987,840 | |||||||||

| Vornado Realty LP、2.15%、6月1日満期a |

|

1,050,000 | 888,540 | |||||||||

|

|

|

|||||||||||

| 3,349,989 | ||||||||||||

|

|

|

|||||||||||

| R住宅地 |

0.1% | |||||||||||

| AvalonBayコミュニティ,Inc.,5.00%,締め切りは2/15/33a |

|

1,825,000 | 1,801,537 | |||||||||

|

|

|

|||||||||||

| R電子メール—F異邦人 |

0.6% | |||||||||||

| Scenter Group Trust 2,4.75%から6/24/26,有効期限は9/24/80,144 A(オーストラリア)A、F、J |

|

4,300,000 | 3,856,025 | |||||||||

| SCentre Group Trust 2,5.125%から6/24/30,有効期限は9/24/80,144 A(オーストラリア)A、F、J |

|

7,600,000 | 6,378,300 | |||||||||

|

|

|

|||||||||||

| 10,234,325 | ||||||||||||

|

|

|

|||||||||||

| S精霊 STORAGE |

0.2% | |||||||||||

| Life Storage LP、4.00%、29年6月15日満期 |

|

2,700,000 | 2,424,732 | |||||||||

|

|

|

|||||||||||

| Sジャンプする C中に入る |

0.3% | |||||||||||

| Kite Realty Group Trust,4.75%,9月15日から30日まで有効a |

|

6,112,000 | 5,396,408 | |||||||||

|

|

|

|||||||||||

| Tオトール REAL E状態.状態 |

|

33,298,915 | ||||||||||

|

|

|

|||||||||||

| Uタイル.タイル |

0.7% | |||||||||||

| E電気学 |

0.2% | |||||||||||

| NextEra Energy Capital Holdings,Inc.,5.00%, は2012年7月15日に満了する |

|

1,575,000 | 1,549,500 | |||||||||

| Sempra Energy, 4.125% to 1/1/27, due 4/1/52f |

|

3,000,000 | 2,337,734 | |||||||||

|

|

|

|||||||||||

| 3,887,234 | ||||||||||||

|

|

|

|||||||||||

| E電気学—F異邦人 |

0.5% | |||||||||||

| アルガンケン電力と公共事業会社、4.75%から27年1月18日、 は82年1月18日に満了する(カナダ)A、f |

|

2,600,000 | 2,109,757 | |||||||||

連結財務諸表の付記を参照

19

COhen&Steers良質収入不動産基金会社

総合投資明細書(続)

2022年12月31日

| 元金金額 | 価値がある | |||||||||||

| Enel SpA, 8.75% to 9/24/23, due 9/24/73, 144A (Italy)A、F、J |

|

$ | 5,250,000 | $ | 5,266,818 | |||||||

|

|

|

|||||||||||

| 7,376,575 | ||||||||||||

|

|

|

|||||||||||

| Tオトール Uタイル.タイル |

|

11,263,809 | ||||||||||

|

|

|

|||||||||||

| Tオトール P提出しました

S成績表—C大文字?大文字 S成績表 |

|

259,586,282 | ||||||||||

|

|

|

|||||||||||

| COrporate社 B秒 |

2.1% | |||||||||||

| C記念バッジ—Tフクロウ.フクロウ |

0.1% | |||||||||||

| SBA Communications Corp.,3.125%は,29年2月1日に満了する |

|

714,000 | 594,937 | |||||||||

| SBA Communications Corp.,3.875%は、27年2月15日に満了する |

|

2,075,000 | 1,878,318 | |||||||||

|

|

|

|||||||||||

| 2,473,255 | ||||||||||||

|

|

|

|||||||||||

| E電気学—F異邦人 |

0.1% | |||||||||||

| Enel Finance America LLC,7.10%,満期10/14/27,144 A(イタリア)j |

|

600,000 | 621,463 | |||||||||

| Enel Finance International NV,7.50%,10/14/32,144 A(イタリア)j |

|

400,000 | 423,915 | |||||||||

|

|

|

|||||||||||

| 1,045,378 | ||||||||||||

|

|

|

|||||||||||

| F財務状況—I投資する Bアンカー/Bロック |

0.1% | |||||||||||

| 梯子資本金融ホールディングス有限責任会社/梯子資本金融会社、4.75%、 満期期間は6/15/29,144 Aj |

|

2,520,000 | 2,038,252 | |||||||||

|

|

|

|||||||||||

| Iネット化する T電子通信 Sサービス.サービス |

0.3% | |||||||||||

| AT&T, Inc., 2.875% to 3/2/25, Series BE、f |

|

5,000,000 | 4,811,713 | |||||||||

|

|

|

|||||||||||

| REAL E状態.状態 |

1.5% | |||||||||||

| DIVERSIFIE |

0.3% | |||||||||||

| Nessence Retail REIT,Inc./The/American Finance運営パートナーLP, 4.50%,有効期限144 A/9/30A、j |

|

4,600,000 | 3,387,762 | |||||||||

| SPIRIT Realty LP,3.40%,締め切り1/15/30 |

|

1,840,000 | 1,536,738 | |||||||||

|

|

|

|||||||||||

| 4,924,500 | ||||||||||||

|

|

|

|||||||||||

| F保険金 |

0.1% | |||||||||||

| ニューマークグループ、Inc.,6.125%は23年11月15日に満了します |

|

2,000,000 | 1,984,284 | |||||||||

|

|

|

|||||||||||

| H健康 Cあります |

0.1% | |||||||||||

| 多様な医療信託、9.75%、満期6/15/25 |

|

1,000,000 | 959,715 | |||||||||

|

|

|

|||||||||||

| N宇宙人? L楽 |

0.9% | |||||||||||

| Global Net Lease,Inc./Global Net Lease Operating Partnership LP,3.75%, 12/15/27,144 Aj |

|

1,500,000 | 1,242,625 | |||||||||

| Vici Properties LP/Vici Note Co.,Inc.,3.75%,満期期間144 A/2/15j |

|

2,763,000 | 2,512,603 | |||||||||

連結財務諸表の付記を参照

20

COhen&Steers良質収入不動産基金会社

総合投資明細書(続)

2022年12月31日

| 元金金額 | 価値がある | |||||||||||

| Vici Properties LP/Vici Note Co.,Inc.,4.125%,満期日は8/15/30,144 Aj |

|

$ | 3,616,000 | $ | 3,170,672 | |||||||

| Vici Properties LP/Vici Note Co.,Inc.,4.25%,満期日は12/1/26,144 Aj |

|

2,525,000 | 2,361,187 | |||||||||

| Vici Properties LP/Vici Note Co.,Inc.,5.75%, |

|

5,050,000 | 4,929,108 | |||||||||

|

|

|

|||||||||||

| 14,216,195 | ||||||||||||

|

|

|

|||||||||||

| Oフィフィー |

0.1% | |||||||||||

| Hudson Pacific Properties LP,5.95%は28年2月15日に満期となる |

|

1,975,000 | 1,847,304 | |||||||||

|

|

|

|||||||||||

| Tオトール REAL E状態.状態 |

|

23,931,998 | ||||||||||

|

|

|

|||||||||||

| Tオトール COrporate社

B秒 |

|

34,300,596 | ||||||||||

|

|

|

|||||||||||

| 所有権率* | ||||||||||||

| P引き裂きの REAL E状態.状態—Oフィフィー |

1.6% | |||||||||||

| 従来のゲートウェイ合弁会社プライノテキサス州k |

|

56.5% | 26,560,429 | |||||||||

|

|

|

|||||||||||

| Tオトール P引き裂きの REAL

E状態.状態 |

|

26,560,429 | ||||||||||

|

|

|

|||||||||||

| 株 | ||||||||||||

| S短さの-TERM I投資する |

3.4% | |||||||||||

| Mオニ M市場 FUNDS |

||||||||||||

| 道富機関国債通貨市場基金、Premier Class、3.79%l |

|

56,093,315 | 56,093,315 | |||||||||

|

|

|

|||||||||||

| Tオトール S短さの-TERM

I投資する |

|

56,093,315 | ||||||||||

|

|

|

|||||||||||

| PURCHASE D OPTION C唯一無二の |

0.0% | 39,450 | ||||||||||

|

|

|

|||||||||||

| Tオトール I投資する はい。

S成績表 |

143.9% | 2,371,059,564 | ||||||||||

| Wリトン OPTION C唯一無二の |

(0.0) | (522,256 | ) | |||||||||

| Sチェーン店甲丙無人運転 P提出しました Sトック, はい。 L知的になる V価値がある |

(0.0) | (125,000 | ) | |||||||||

| L信頼性 はい。 EXCESS のです。 Oあそこだ ASSETS |

(43.9) | (722,973,654 | ) | |||||||||

|

|

|

|

|

|||||||||

| N宇宙人? ASSETS(発行済み普通株134,332,953株で計算すると、1株あたり12.26ドルに相当) |

100.0% | $ | 1,647,438,654 | |||||||||

|

|

|

|

|

|||||||||

連結財務諸表の付記を参照

21

COhen&Steers良質収入不動産基金会社

総合投資明細書(続)

2022年12月31日

取引所取引オプション契約

購入のオプション

| 説明する | 練習価格 | 満期になる 日取り |

量 契約書 |

概念上の 金額m |

保険料 支払い済みです |

価値がある | ||||||||||||||||

| Call v不動産収入会社 |

$65.00 | 1/20/23 | 789 | $5,004,627 | $56,349 | $39,450 | ||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

| 書面オプション |

|

|||||||||||||||||||||

| 説明する | トレーニングをする 値段 |

満期になる 日取り |

量 契約書 |

概念上の 金額m |

保険料 受け取りました |

価値がある | ||||||||||||||||

| Call v不動産収入会社 |

$70.00 | 1/20/23 | (789 | ) | $(5,004,627 | ) | $(6,771 | ) | $(3,945 | ) | ||||||||||||

| アメリカ塔 |

230.00 | 2/17/23 | (228 | ) | (4,830,408 | ) | (141,035 | ) | (64,980 | ) | ||||||||||||

| クラウン城会社に電話します。 |

150.00 | 2/17/23 | (380 | ) | (5,154,320 | ) | (102,979 | ) | (45,600 | ) | ||||||||||||

| V番号を呼び出す |

125.00 | 2/17/23 | (509 | ) | (5,737,957 | ) | (120,962 | ) | (58,535 | ) | ||||||||||||

| Vici Propertiesに電話して |

32.50 | 2/17/23 | (1,515 | ) | (4,908,600 | ) | (309,934 | ) | (174,225 | ) | ||||||||||||

| 置くのか? |

57.50 | 1/20/23 | (789 | ) | (5,004,627 | ) | (46,220 | ) | (9,468 | ) | ||||||||||||

| Put?Digital Realty Trust, Inc. |

90.00 | 2/17/23 | (535 | ) | (5,364,445 | ) | (121,754 | ) | (110,745 | ) | ||||||||||||

| (4,745 | ) | $(36,004,984 | ) | $(849,655 | ) | $(467,498 | ) | |||||||||||||||

|

|

|

|

|

|

|

|

|

|

||||||||||||||

非処方薬 オプション契約

書面オプション

| 説明する | 取引相手 | トレーニングをする 値段 |

満期になる 日取り |

量 契約書 |

概念上の 金額m |

保険料 受け取りました |

価値がある | |||||||||||||||||||

| PUT?Healthcare不動産信託会社 |

モルガン·スタンレー | $17.00 | 2/17/23 | (2,174 | ) | $(4,189,298 | ) | $(71,742 | ) | $(54,758 | ) | |||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||

集中清算金利交換契約

| 概念上の 金額 |

据え置き 料率率 対処する |

据え置き 支払い 周波数 |

変動為替レート 売掛金 (毎月リセット) |

浮いている 支払い 周波数 |

期日まで | 価値がある | 前払い費用 領収書 (支払い) |

実現していない 鑑賞する (減価償却) |

||||||||||||||||||

| $200,000,000 | 0.670 | % | 毎月 | 4.353%n | 毎月 | 9/15/25 | $ | 18,353,006 | $ | — | $ | 18,353,006 | ||||||||||||||

| 69,000,000 | 1.280 | % | 毎月 | 4.185%n | 毎月 | 2/3/26 | 5,783,616 | (7,736 | ) | 5,775,880 | ||||||||||||||||

| 115,000,000 | 0.762 | % | 毎月 | 4.318%n | 毎月 | 9/15/26 | 12,851,636 | — | 12,851,636 | |||||||||||||||||

| 190,000,000 | 1.237 | % | 毎月 | 4.387%n | 毎月 | 9/15/27 | 21,283,411 | — | 21,283,411 | |||||||||||||||||

| $ | 58,271,669 | $ | (7,736 | ) | $ | 58,263,933 | ||||||||||||||||||||

|

|

|

|||||||||||||||||||||||||

表に示したすべての金利スワップ契約の総額は、2022年12月31日までの年間におけるこのデリバティブタイプの取引量を表している

連結財務諸表の付記を参照

22

COhen&Steers良質収入不動産基金会社

総合投資明細書(続)

2022年12月31日

長期外国為替契約

| 取引相手 | 出荷者と契約を結ぶ |

Exchangeでは |

設置点 日取り |

実現していない 鑑賞する (減価償却) |

||||||||||||||||

| ブラウン兄弟ハリマン |

ユーロ.ユーロ | 4,634,637 | ドル | 4,797,192 | 1/4/23 | $ | (163,953 | ) | ||||||||||||

| ブラウン兄弟ハリマン |

ポンド | 2,161,567 | ドル | 2,588,109 | 1/4/23 | (25,118 | ) | |||||||||||||

| ブラウン兄弟ハリマン |

ポンド | 131,293 | ドル | 158,280 | 1/4/23 | (446 | ) | |||||||||||||

| ブラウン兄弟ハリマン |

ドル | 4,946,826 | ユーロ.ユーロ | 4,634,637 | 1/4/23 | 14,319 | ||||||||||||||

| ブラウン兄弟ハリマン |

ドル | 2,758,356 | ポンド | 2,292,860 | 1/4/23 | 13,597 | ||||||||||||||

| ブラウン兄弟ハリマン |

ユーロ.ユーロ | 4,592,902 | ドル | 4,911,879 | 2/2/23 | (14,043 | ) | |||||||||||||

| ブラウン兄弟ハリマン |

ポンド | 2,316,572 | ドル | 2,788,805 | 2/2/23 | (13,943 | ) | |||||||||||||

| $ | (189,587 | ) | ||||||||||||||||||

|

|

||||||||||||||||||||

ポートフォリオ略語語

| EMTN |

ユーロ中期手形 | |

| ユーロ.ユーロ |

ユーロ通貨 | |

| FRN |

変動金利手形 | |

| ポンド |

大ポンド | |

| ロンドン銀行の同業借り換え金利 |

ロンドン銀行間同業借り換え金利 | |

| 不動産投資信託基金 |

不動産投資信託基金 | |

| TruPS |

信託優先証券 | |

| ドル |

ドル |

連結財務諸表の付記を参照

23

COhen&Steers良質収入不動産基金会社

総合投資明細書(続)

2022年12月31日

注:示された割合は基金純資産に基づいて計算される

| * | 所有権率は、構造の影響を普及させる前に合弁企業における基金の契約所有権を表す。Legacy Gateway JV LLCはテキサス州プレノルダラス公園路北6860号、郵便番号75024にあるA級オフィスビルを持っています |

| a | 基金循環信用協定に関連する担保として全部または部分的に保証される。全部で1,444,440,450ドルが担保として質入れされた |

| b | すでに基金の循環信用協定について一部の証券を再拘留した。626,189,254ドルが再担保されました |

| c | 制限された安全措置。総保有量は基金純資産の0.8%に相当する。同証券は2020年8月3日に8,757,813ドルで買収された。セキュリティ値は観察できない重要な入力によって決定される(レベル3) |

| d | 証券の全部または一部が取引所取引の書面オプション契約 に拘留される。合計26,858,173ドルは担保として質入れされた |

| e | 永久的安全です。永久証券には定められた満期日はありませんが、発行者によって償還/償還される可能性があります |

| f | 指定された固定金利利札期限が過ぎた後、証券は変動金利に変換されます。 |

| g | 可変金利です。表示された為替レートは2022年12月31日に施行される |

| h | 資本証券(COCO)がありますCoCosは債務や優先証券であり,損失を吸収する特徴があり, は発行者の利益のために証券条項に組み込まれている。総保有量は61,675,210ドルで、基金純資産の3.7%(基金管理資産の2.6%)を占めている。 |

| i | 1933年証券法S規則により登録された証券を免除する。これらの 証券は転売制限されている。総保有量は16,470,715ドルであり,基金純資産の1.0%を占め,その0.0%が非流動資産であった |

| j | 1933年証券法第144 A条により登録を免除された証券。これらの証券 は合格した機関の買手にしか転売できない.総保有量は73,212,484ドルで、基金純資産の4.4%を占め、その0.0%が非流動資産である |

| k | セキュリティ値は観察できない重要な入力に基づいて決定される(レベル3). |

| l | 見積もりの金利は年化を表しています7日間収益率。 |

| m | 契約数に名目契約規模を乗じて ベース価格を表す |

| n | 基にする1ヶ月間ロンドン銀行の同業解体。2022年12月31日に発効する為替レートを示す |

連結財務諸表の付記を参照

24

COhen&Steers良質収入不動産基金会社

合併貸借対照表

2022年12月31日

| 資産: |

| |||

| 証券投資、価値 a(決定されたコストは$2,097,373,208) |

$ | 2,371,059,564 | ||

| 現金 |

306,709 | |||

| 金利交換契約質の現金担保 |

14,021,767 | |||

| 外貨、価値によって計算されます(確定コストは12,216ドル) |

12,420 | |||

| 売掛金: |

||||

| 配当と利子 |

10,676,634 | |||

| 売却投資証券 |

89,245 | |||

| 長期外国為替契約の未達成円高 |

27,916 | |||

| その他の資産 |

14,571 | |||

|

|

|

|||

| 総資産 |

2,396,208,826 | |||

|

|

|

|||

| 負債: |

| |||

| 書面オプション契約は、価値で計算されます(受け取った保険料は921,397ドル) |

522,256 | |||

| 長期外貨両替契約は値下がりしていません |

217,503 | |||

| 支払すべき相手: |

||||

| 信用協定 |

710,000,000 | |||

| 発表された配当金と分配 |

32,313,542 | |||

| 利子支出 |

2,885,931 | |||

| 投資管理費 |

1,753,673 | |||

| 行政管理費 |

123,789 | |||

| 金利交換契約変動保証金 |

63,341 | |||

| 役員謝礼金 |

598 | |||

| その他負債 |

764,539 | |||

|

|

|

|||

| 総負債 |

748,645,172 | |||

|

|

|

|||

| Aシリーズ累計優先株(優先株)(125株認可株式、発行価格は1株当たり1,000ドル)(付記8) |

125,000 | |||

|

|

|

|||

| 普通株に適用される純資産総額 |

$ | 1,647,438,654 | ||

|

|

|

|||

| 普通株主に適用される純資産には、 |

| |||

| 実収資本 |

$ | 1,281,204,152 | ||

| 分配可能収益合計/(累積損失) |

366,234,502 | |||

|

|

|

|||

| $ | 1,647,438,654 | |||

|

|

|

|||

| 普通株式1株当たり純資産額: |

| |||

| (1,647,438,654ドル×134,332,953株発行普通株) |

$ | 12.26 | ||

|

|

|

|||

| 1株当たりの普通株市場価格 |

$ | 11.50 | ||

|

|

|

|||

| 1株当たりの普通株純資産に対する市価の割増(割引) |

(6.20 | )% | ||

|

|

|

|||

| a | 寄付金を含む1,444,440,450ドルのうち626,189,254ドルはすでに 付記7で述べたように、基金の信用協定に関連した再担保 |

連結財務諸表の付記を参照

25

COhen&Steers良質収入不動産基金会社

連結業務報告書

2022年12月31日までの年度

| 投資収益: |

| |||

| 配当収入(外国源泉徴収税を差し引いた純額17,743ドル) |

$ | 72,502,017 | ||

| 利子収入 |

12,707,341 | |||

| 再抵当収入 |

791,665 | |||

|

|

|

|||

| 総投資収益 |

86,001,023 | |||

|

|

|

|||

| 費用: |

| |||

| 投資管理費 |

22,909,038 | |||

| 利子支出 |

19,946,045 | |||

| 行政管理費 |

1,798,147 | |||

| 株主報告費用 |

847,583 | |||

| 専門費 |

300,687 | |||

| 委託費と支出 |

164,628 | |||

| 役員費用と支出 |

67,826 | |||

| 移籍代行費と支出 |

34,140 | |||

| 雑類 |

210,322 | |||

|

|

|

|||

| 総費用 |

46,278,416 | |||

|

|

|

|||

| 純投資収益 |

39,722,607 | |||

|

|

|

|||

| 達成され、実現されていない純収益(損失): |

| |||

| 純利益(損失): |

| |||

| 証券投資 |

67,512,778 | |||

| 書面オプション契約 |

3,257,621 | |||

| 金利交換契約 |

2,734,524 | |||

| 長期外貨両替契約 |

891,389 | |||

| 外貨取引 |

(21,424 | ) | ||

|

|

|

|||

| 純利益を達成した |

74,374,888 | |||

|

|

|

|||

| 未実現付加価値(減価償却)の純変化は以下の通り |

| |||

| 証券投資 |

(810,853,723 | ) | ||

| 書面オプション契約 |

463,761 | |||

| 金利交換契約 |

51,011,469 | |||

| 長期外貨両替契約 |

(54,993 | ) | ||

| 外貨換算 |

8,898 | |||

|

|

|

|||

| 未実現円高(減価償却)純変化 |

(759,424,588 | ) | ||

|

|

|

|||

| 実現したと未実現の純収益 |

(685,049,700 | ) | ||

|

|

|

|||

| 経営純資産が純増する |

(645,327,093 | ) | ||

|

|

|

|||

| A系列累計優先株株主への分配(注: 8) |

(14,084 | ) | ||

|

|

|

|||

| 普通株主に適用される純資産は運営により純増加(減少) |

$ | (645,341,177 | ) | |

|

|

|

|||

連結財務諸表の付記を参照

26

COhen&Steers良質収入不動産基金会社

普通株に適用される連結純資産変動表

| 1年の終わりに 2022年12月31日 |

上には 現在までの年度 2021年12月31日 |

|||||||

| 普通株主に適用される純資産変動: |

||||||||

| 運営部門から: |

||||||||

| 純投資収益 |

$ | 39,722,607 | $ | 21,859,778 | ||||

| 純利益を達成した |

74,374,888 | 179,002,276 | ||||||

| 未実現円高(減価償却)純変化 |

(759,424,588 | ) | 612,826,692 | |||||

| 第1回累計優先株株主への分配 |

(14,084 | ) | — | |||||

|

|

|

|

|

|||||

| 運営により普通株主に適用される純資産純増加(減少) |

(645,341,177 | ) | 813,688,746 | |||||

|

|

|

|

|

|||||

| 普通株主に分配する |

(160,769,727 | ) | (128,873,500 | ) | ||||

|

|

|

|

|

|||||

| 株式取引: |

||||||||

| ファンドシェア取引純資産が増加(減少) |

1,181,844 | 229,508 | ||||||

| 純資産優先株発行により減少した発売費用 |

(19,400 | ) | — | |||||

|

|

|

|

|

|||||

| 株式取引純資産純増加(減額)額 |

1,162,444 | 229,508 | ||||||

|

|

|

|

|

|||||

| 普通株主に適用される純資産合計増加(減少) |

(804,948,460 | ) | 685,044,754 | |||||

| 普通株主に適用される純資産: |

||||||||

| 年初 |

2,452,387,114 | 1,767,342,360 | ||||||

|

|

|

|

|

|||||

| 年末.年末 |

$ | 1,647,438,654 | $ | 2,452,387,114 | ||||

|

|

|

|

|

|||||

連結財務諸表の付記を参照

27

COhen&Steers良質収入不動産基金会社

統合現金フロー表

2022年12月31日までの年度

| 現金増加(減少): |

| |||

| 経営活動のキャッシュフロー: |

| |||

| 経営による純資産純増加(マイナス)* |

$ | (645,327,093 | ) | |

| Br業務による純資産純資産の増加(減少)と業務活動が提供する現金純額の調整: |

||||

| 長期投資を購入する |

(888,793,176 | ) | ||

| 長期投資の販売収益と満期日 |

877,534,794 | |||

| 短期投資の純買入額、売出額、満期日 |

(11,481,576 | ) | ||

| 証券投資割増純償却 |

2,601,328 | |||

| 配当金と受取利息その他の純資産が減少する |

748,942 | |||

| 支払利息費用、計上費用、その他の負債は純増加 |

1,662,669 | |||

| 金利スワップ契約の変動保証金純減少 |

(254,872 | ) | ||

| 書面オプション契約から受け取った保険料が純増加する |

553,435 | |||

| 書面オプション契約は付加価値純変化を実現していない |

(463,761 | ) | ||

| 証券投資は減価償却純変化を実現していない |

810,853,723 | |||

| 長期外国為替契約は減価償却純変化を実現していない |

54,993 | |||

| 証券投資はすでに純収益を実現した |

(67,512,778 | ) | ||

|

|

|

|||

| 経営活動が提供する現金 |

80,176,628 | |||

|

|

|

|||

| 資金調達活動のキャッシュフロー: |

| |||

| 循環信用協議金引き出し |

37,500,000 | |||

| A系列累計優先株支払いの分配(分配後の純額 )を差し引く |

(14,084 | ) | ||

| Aシリーズを発行して優先株を累積した金 |

125,000 | |||

| Aシリーズ累積優先株の発行コスト |

(19,400 | ) | ||

| 支払われた配当金と分配 |

(127,503,841 | ) | ||

|

|

|

|||

| 融資活動のための現金 |

(89,912,325 | ) | ||

|

|

|

|||

| 現金と制限現金を増やす(減らす) |

(9,735,697 | ) | ||

| 年初現金と制限現金(外貨含む) |

24,076,593 | |||

|

|

|

|||

| 年末現金および制限現金(外貨を含む) |

$ | 14,340,896 | ||

|

|

|

|||

キャッシュフロー情報の追加開示:

2022年12月31日までの年間支払利息は18,136,100ドルである

2022年12月31日までの1年間の配当再投資は1,181,844ドルだった

| * | Aシリーズ累計優先株株主への分配は含まれていません。 |

連結財務諸表の付記を参照

28

COhen&Steers良質収入不動産基金会社

統合キャッシュフロー表(続)

2022年12月31日までの年度

次の表は、連結貸借対照表に報告されている現金と制限的現金の入金状況を提供し、これらの現金と制限現金の合計は、連結キャッシュフロー表に表示されているこのような金額の総額である

| 現金 |

$ | 306,709 | ||

| 制限現金 |

14,021,767 | |||

| 外貨?外貨 |

12,420 | |||

|

|

|

|||

| キャッシュフロー表に表示されている現金総額と制限現金 |

$ | 14,340,896 | ||

|

|

|

制限現金には、ブローカーに預けられた現金が含まれており、デリバティブ契約に従って基金が負担する担保または保証金義務を支払うために質入れされている。総合貸借対照表では、金利交換契約質入れの現金担保として報告されている

連結財務諸表の付記を参照してください

29

COhen&Steers良質収入不動産基金会社

総合財務のハイライト

次の表は、毎年発行されている普通株式の精選データと財務諸表からの他の業績情報 を含む。財務諸表とその付記を結合して読まなければならない

| 12月31日までの年度 | ||||||||||||||||||||

| 1株当たりの営業データ: |

2022a | 2021a | 2020 | 2019 | 2018 | |||||||||||||||

| 年初普通株1株当たり純資産額 |

$18.27 | $13.17 | $14.81 | $11.73 | $13.59 | |||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

| 投資業務収益(損失): |

||||||||||||||||||||

| 純投資収益 (赤字)b |

0.30 | 0.16 | 0.24 | 0.27 | 0.31 | |||||||||||||||

| 実現したと未実現の純収益 |

(5.11 | ) | 5.90 | (0.64 | ) | 3.82 | (1.21 | )c | ||||||||||||

| 第1回累計優先株株主への分配 |

(0.00 | )d | — | — | — | — | ||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

| 普通株に適用される投資操作からの総額 |

(4.81 | ) | 6.06 | (0.40 | ) | 4.09 | (0.90 | ) | ||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

| 普通株主の配当金と分配を減らす: |

||||||||||||||||||||

| 純投資収益 |

(0.21 | ) | (0.20 | ) | (0.23 | ) | (0.28 | ) | (0.32 | ) | ||||||||||

| 純収益を実現した |

(0.99 | ) | (0.76 | ) | (0.73 | ) | (0.73 | ) | (0.64 | ) | ||||||||||

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

| 普通株主に支払う配当金と分配総額 |

(1.20 | ) | (0.96 | ) | (0.96 | ) | (1.01 | ) | (0.96 | ) | ||||||||||

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

| 配株要約の希薄化効果 |

— | — | (0.28 | ) | — | — | ||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

| 普通株1株あたりの純資産純増加(減額) |

(6.01 | ) | 5.10 | (1.64 | ) | 3.08 | (1.86 | ) | ||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

| 普通株1株当たりの純資産額、年末 |

$12.26 | $18.27 | $13.17 | $14.81 | $11.73 | |||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

| 1株当たりの時価,年末 |

$11.50 | $18.22 | $12.40 | $14.88 | $10.36 | |||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

| 総資産純資産(Br)リターンe |

–26.83 | % | 47.66 | % | –3.12 | % | 35.80 | % | –6.32 | %c | ||||||||||

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

| 総時価(Br)リターンe |

–31.18 | % | 56.40 | % | –9.22 | % | 54.49 | % | –11.11 | % | ||||||||||

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

連結財務諸表の付記を参照

30

COhen&Steers良質収入不動産基金会社

総合財務ハイライト(続)

| 12月31日までの年度 | ||||||||||||||||||||

| 比率/補足データ: |

2022a | 2021a | 2020 | 2019 | 2018 | |||||||||||||||

| 普通株主に適用される純資産,年末(百万) |

$1,647.4 | $2,452.4 | $1,767.3 | $1,618.6 | $1,280.6 | |||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

| 1日あたりの純資産に対する比率: |

||||||||||||||||||||

| 費用.費用 |

2.33 | %f | 1.91 | % | 2.22 | % | 2.15 | % | 2.17 | %c | ||||||||||

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

| 料金(利息を除く) |

1.33 | %f | 1.28 | % | 1.30 | % | 1.26 | % | 1.32 | % | ||||||||||

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

| 純投資収益 |

2.00 | %f | 1.05 | % | 1.92 | % | 1.94 | % | 2.47 | % | ||||||||||

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

| 費用と1日あたりの資産管理の比率g |

1.72 | % | 1.45 | % | 1.67 | % | 1.66 | % | 1.63 | % | ||||||||||

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

| ポートフォリオ流動率 |

31 | % | 38 | % | 54 | % | 51 | % | 26 | % | ||||||||||

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

| 信用協定 |

||||||||||||||||||||

| 信用協定の資産カバー率 |

332 | % | 465 | % | 378 | % | 452 | % | 378 | % | ||||||||||

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

| クレジット·プロトコル1,000ドルあたりの資産カバー率 |

$3,320 | $4,647 | $3,783 | $4,519 | $3,784 | |||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

| 未返済融資額(単位:百万) |

$710.0 | $672.5 | $635.0 | $460.0 | $460.0 | |||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

| 優先株 |

| |||||||||||||||||||

| Aシリーズ清算価値累計優先株、年末(2000年) |

$125.0 | — | — | — | — | |||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

| Aシリーズ累計優先株の資産カバー率 |

332 | % | — | — | — | — | ||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

| 資産カバー範囲は、Aシリーズ累計優先株1株当たり1,000ドル清算値 |

$3,320 | — | — | — | — | |||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

連結財務諸表の付記を参照

31

COhen&Steers良質収入不動産基金会社

総合財務ハイライト(続)

| a | 統合(付記1参照) |

| b | 平均流通株から計算する |

| c | 本報告に記載されている間、基金は、基金が以前保有していた証券の発行者に対して提出された法的クレームを解決する。そのため、1株当たり投資の実現と未実現純収益(損失)には、和解から受け取った収益が含まれている。これらの収益がなければ、1株当たり投資の実現済みと未実現純収益(損失)は1.22ドルとなる。また、費用比率には直接行動に関連する非常費用も含まれている。これらの費用がなければ、費用対1日平均純資産の比率は2.16%になる。Brからの収益や和解に関する費用は含まれておらず,資産純資産値で計算された総リターンは-6.37%. |

| d | 金額は0.005ドル未満です |

| e | 総資産純資産リターンは、示した年度における1株当たり純資産価値の変動を測定した。総時価収益は基金の1株当たりの市場価格に基づいて計算され、ブローカー手数料の影響は含まれていない。この等計算については,配当および割当仮説は基金配当再投資計画で得られた 価格で再投資される |

| f | 普通株主の平均純資産で計算する。比率はAシリーズ累計優先株株主への配当金支払いの影響を反映していない |

| g | 1日平均管理資産は純資産にクレジットプロトコルを加えた未償還残高 である。比率は第1回累計優先株株主への配当金支払いの影響を反映していない |

連結財務諸表の付記を参照

32

COhen &Steers Quality Income Realty Fund,Inc

連結財務諸表付記

付記1.組織構造と重大な会計政策

Cohen&Steers Quality Income Realty Fund,Inc.(本基金)は2001年8月22日にメリーランド州法律に基づいて登録成立し、1940年投資会社法(1940 Act)によって多元化に登録された閉鎖型管理投資会社。この基金の主な投資目標は、不動産証券に投資することで高い当期収入を得ることだ。基金の二次投資目標は資本付加価値だ

Cohen&Steers RQI Trust(REIT子会社)は,この基金の完全子会社であり,メリーランド州法律により2021年7月9日に設立され,法定信託として2021年11月30日に運営を開始した。不動産投資信託基金付属会社は、基金の投資ツールとして、基金の投資目標や政策に適合するために、基金を代表して何らかの投資を行う。この基金は、不動産投資信託基金に投資する付属会社を通して、個人不動産投資におけるリスク開放がかなりの割合を占めることを期待している。不動産投資信託基金子会社は、完全資本有限責任会社を使用して個人個人不動産投資のリスクを抑制することができる。ファンドとは異なり、不動産投資信託基金の子会社は、制限されずにプライベート不動産に投資することができる。不動産投資信託基金付属会社への投資は基金総資産の25%を超えてはならない。投資総合表には基金及び不動産投資信託基金付属会社のbrが含まれている。財務諸表は合併され、基金と不動産投資信託基金付属会社の勘定を含む。すべての重要な会社間残高と取引はすでに 合併で販売されている

以下は、基金が連結財務諸表を作成する際に一貫して従ってきた重要な会計政策の概要である。この基金は投資会社であるため、財務会計基準委員会会計基準編纂(ASC)特別テーマ946“投資会社”の投資会社の会計と報告ガイドラインに従っている。基金の会計政策はアメリカ合衆国で一般的に受け入れられている会計原則に合致している。公認会計原則に基づいて連結財務諸表を作成することは、連結財務諸表の日付の資産と負債額及び報告期間内の収入と支出に影響を与えるために、管理層に推定と仮定を要求する。実際の結果はこれらの推定とは異なる可能性がある

ポートフォリオ評価:以下の説明に加えて,ニューヨーク証券取引所(NYSE)に上場する証券の投資は,ニューヨーク証券取引所の営業日終値に反映された最終販売価格で推定され,その価格の価値が確定している。この日に販売されていなければ、証券の推定値は終値見積の平均値と当日の要価で計算され、要価がなければ入札価格で計算される。中央清算金利スワップは、関連取引所または手形交換によって決定された価格で推定される。長期外貨両替契約は現行の長期為替レートで毎日計算されます。取引所取引のオプションは,推定日に取引所のオプション取引終値を適用した場合の最終販売価格で推定する.この日最終販売価格がない場合、オプションは第三者定価サービスが提供する価格に基づいて推定される非処方薬 (場外)オプションは、第三者定価サービスまたは取引相手が提供する価格から推定されます

33

COhen &Steers Quality Income Realty Fund,Inc

連結財務諸表付記(続)

ニューヨーク証券取引所には上場していませんが他の国内外の証券取引所(ナスダックを含む)に上場している証券は類似した方法で評価されています。複数の証券取引所で取引される証券は、その価値が決定された営業日における主要市場を代表する取引所の終値に反映された最終販売価格で推定される

外国市場が引けた後、証券推定値が同日終値する前に、市場状況は大きく変化した取締役会が制定した手続きによると、非米国株式を公正に評価する可能性がある

場外取引市場で取引される随時販売可能な証券は、Cohen&Steers Capital Management,Inc.(投資管理人)がその一級市場が場外取引であると考えている上場証券は、第三者定価サービス或いは第三者ブローカーが提供した価格に基づいて評価され、取締役会の許可により、投資マネージャーはこのような価格はこのような証券の公正な価値を反映していると考えている

固定収益証券は、第三者定価サービスまたは第三者ブローカーが提供する価格に基づいて推定される 投資マネージャーが取締役会の許可に基づいて、その価格がこのような証券の公正価値を反映していると考える場合。定価サービスまたはブローカーは多種の評価技術を使用して公正な価値を決定する。十分な市場活動が存在する場合、価格設定サービスまたはブローカーは、市場に基づく方法を採用することができ、この方法によって、市商のオファーを使用して公正価値を決定することができる。市場活動が不足しているか、または限られている可能性がある場合、定価サービスまたはブローカーも独自の推定モデルを使用し、このモデルは、基準収益率曲線、オプション調整利差、信用利差、違約率、額面金利、予想返済時間、基礎担保および他のユニークな証券特徴のような公平な価値および/または特徴を決定し、その後、これらの特徴を使用して公正価値 を計算することができる

満期日が60日以下の短期債務証券は、公正価値の剰余コストに基づいて推定される。以下の方面への投資オープン共同基金は資産純資産(NAV)で評価される

基金は独立推定サービス会社(独立評価コンサルタント)を利用して投資マネージャーに協力して基金付属会社が保有する個人不動産投資の基金公正価値を決定する。有限範囲評価は月ごとに作成され,通常は有限可比売上高と完全割引キャッシュフロー分析 を含む。通常、市場分析、コスト法、販売比較法、および割引キャッシュフロー分析を含む収益法が一般的に含まれる包括的で詳細な評価報告書が毎年達成される。全行程報告は第三者評価会社 によって作成された。投資マネージャー(独立推定コンサルタントとのコミュニケーションを含む)監視投資マネージャーは、このようなプライベート不動産投資の最新推定公正価値に重大な影響を与える可能性があると考えている重大な事件である。しかしながら、急速に変化する市場状況や重大な事件は、基金または不動産投資信託基金子会社の1日の資産純資産に直ちに反映されない可能性がある。投資マネージャーは独立評価顧問と共に、最適と考えられ、業界の最適実践と市場状況に符合する推定方法を用いて個人不動産投資を評価する。投資マネージャーが望む主な方法は

34

COhen &Steers Quality Income Realty Fund,Inc

連結財務諸表付記(続)

個人不動産投資を評価することは収益法 になるだろう。業界慣行と一致して,収益法は実際の契約賃貸収入,可比賃貸料と運営費用データに関する専門的な判断,資本化や割引率,適切な市場証拠に基づく将来の賃貸料と費用の予測,その他の主観的要因を取り入れている。他にも不動産価値を評価するための方法としては、販売比較法とコスト法がある。個人不動産 評価は、自由かつ明確な上で報告されている(すなわち、存在する可能性のあるいかなる物件債務も推定値に計上されていない)。財産性債務は公認会計基準に従って単独で価格を計算する

取締役会は規則に基づいて投資マネージャーを基金の推定値指定者に指定した“1940年法令”の下の2 a-5。評価指定者として、投資マネージャーは取締役会の監督の下で公平な評価決定を下す権利がある。投資マネージャーはすでに評価委員会(評価委員会)を設立し、取締役会が毎年承認している政策とプログラムに基づいて、公平な評価過程を管理、実施、監督する。他に加えて、これらの手続きは、基金が独立した価格設定サービス、証券および金融商品取引業者のオファー、および他の市場源を利用して公正な価値を決定することを可能にする

市場価格を獲得できない証券、あるいは投資マネージャーが入札及び/又は重要価格或いは取引相手の評価値が市場価値を反映できないと考えている証券は、基金取締役会が承認した手続きに基づいて、推定委員会が誠実に決定した公正価値に基づいて評価を行う。市場価格を得ることができない場合には、証券取引が一時停止された場合、証券取引所が意外に閉鎖または中断された場合、または主要取引証券の取引所の終値後に重大な事件が発生することが含まれる。この場合、基金は、適切であると考えられる任意の情報又は要因に基づいて、評価日における証券の市場価値を公平に反映する方法で公正価値を決定する。これらは、最近の比較可能な証券取引、特定の証券に関する情報、および市場発展を含むことができるが、これらに限定されない

株式証券については、観察可能な投入制限証券を含み、市場活動およびリスクに関する仮定を使用し、これらの証券は、階層構造における第2レベルまたは第3レベルに分類され、具体的には、推定値投入の相対的重要性に依存する。観察されていない投入証券については、私募や他の制限された証券を含め、市場法、収益法、コスト法を含む代替推定方法を用いて推定され、階層構造における第3レベルに分類される。市場法は、最近同じまたは類似した証券に投資されている価格または比較可能な証券の財務指標を含む要因 を考慮する。収益法が考慮する要因には,期待される将来のキャッシュフロー,証券に特定されるリスク,それに応じた割引率がある。コスト法は、証券関連資産や負債の価値を含む様々な要因を考慮している

基金使用公正価値定価は、基金シェアの資産純資産値と市場オファーを用いて計算した資産純資産値が異なる可能性がある。公正価値定価は主観的判断に関連し、証券のために確定した公正価値は、その証券を販売する際に実現可能な価値とは大きく異なる可能性がある

35

COhen &Steers Quality Income Realty Fund,Inc

連結財務諸表付記(続)

公正価値は、一次市場または主要市場がない場合に、投資または負債の最も有利な市場が独立した買い手と秩序的な取引を行うときに負債を移転するために、投資を売却する際に予期される価格または予想される支払いの価格として定義される。基金投資の公正価値を決定する際に使用する投入レベルの概要は以下のとおりである

| • | 第1級:同じ投資の活発な市場でのオファー |

| • | 第2級:その他の重要な観察可能な投入(類似投資の見積、金利、信用リスクなどを含む) |

| • | 第三級:重大な観察不可能な投資(投資公正価値を決定する際の基金自身の仮定を含む) |

投資の投入または方法を評価するための方法は、これらの投資に関連するリスクの表示であってもよいか、またはそうでない可能性がある。推定技術の変化は、開示階層構造内の指定されたレベルへの移行または転出をもたらす可能性がある

以下は、2022年12月31日までに基金が価値別に繰り越す投資を評価する際に使用する投入概要:

| オファーが活発である 市場: 雷同 投資する (レベル1) |

他にも 意味が重大である 観察できるのは 入力量 (レベル2) |

意味が重大である 見えない 入力量 (レベル3) |

合計する | |||||||||||||

| 普通株: |

||||||||||||||||

| 不動産業 |

$ | 244,146,908 | $ | — | $ | 13,432,416 | a | $ | 257,579,324 | |||||||

| 他の業界 |

1,555,663,275 | — | — | 1,555,663,275 | ||||||||||||

| 優先証券額面は25ドルです |

181,236,893 | — | — | 181,236,893 | ||||||||||||

| 優先証券:初創証券 |

— | 259,586,282 | — | 259,586,282 | ||||||||||||

| 社債 |

— | 34,300,596 | — | 34,300,596 | ||||||||||||

| 個人不動産-オフィス |

— | — | 26,560,429 | b | 26,560,429 | |||||||||||

| 短期投資 |

— | 56,093,315 | — | 56,093,315 | ||||||||||||

| 購入オプション契約 |

39,450 | — | — | 39,450 | ||||||||||||

|

|

|

|

|

|

|

|

|

|||||||||

| 証券投資総額 c |

$ | 1,981,086,526 | $ | 349,980,193 | $ | 39,992,845 | $ | 2,371,059,564 | ||||||||

|

|

|

|

|

|

|

|

|

|||||||||

36

COhen &Steers Quality Income Realty Fund,Inc

連結財務諸表付記(続)

| オファーが活発である 市場: 雷同 投資する (レベル1) |

他にも 意味が重大である 観察できるのは 入力量 (レベル2) |

意味が重大である 見えない 入力量 (レベル3) |

合計する | |||||||||||||

| 金利交換契約 |

$ | — | $ | 58,263,933 | $ | — | $ | 58,263,933 | ||||||||

| 長期外国為替契約 |

— | 27,916 | — | 27,916 | ||||||||||||

|

|

|

|

|

|

|

|

|

|||||||||

| デリバティブ総資産 c |

$ | — | $ | 58,291,849 | $ | — | $ | 58,291,849 | ||||||||

|

|

|

|

|

|

|

|

|

|||||||||

| 書面オプション契約 |

$ | (467,498 | ) | $ | (54,758 | ) | $ | — | $ | (522,256 | ) | |||||

| 長期外国為替契約 |

— | (217,503 | ) | — | (217,503 | ) | ||||||||||

|

|

|

|

|

|

|

|

|

|||||||||

| デリバティブ負債総額 c |

$ | (467,498 | ) | $ | (272,261 | ) | $ | — | $ | (739,759 | ) | |||||

|

|

|

|

|

|

|

|

|

|||||||||

| a | 観察可能な投入が限られている場合、制限された証券は、評価委員会が基金の公正価値手続きに基づいて公正評価を行い、3級証券に分類されている |

| b | 観察可能な投入が限られている場合、個人不動産は推定委員会が基金の公正価値手続きに基づいて公正評価を行い、3級証券に分類されている。注1:ポートフォリオ推定値 |

| c | ポートフォリオ保有量は“投資総合明細書”で単独で開示されています。 |

以下は、公正価値を決定する際に重大な観察不能投入(第3級)を用いた投資の入金である

| 普通株価格 不動産業 工業系株 |

私 不動産業 オフィス |

|||||||

| 2021年12月31日現在の残高 |

$ | 14,310,333 | $ | — | ||||

| 購入 |

— | 51,112,025 | ||||||

| 資本分配の見返り |

— | (27,474,620 | ) | |||||

| 未達成切り上げ(償却)変動 |

(877,917 | ) | 2,923,024 | |||||

|

|

|

|

|

|||||

| 2022年12月31日現在の残高 |

$ | 13,432,416 | $ | 26,560,429 | ||||

|

|

|

|

|

|||||

2022年12月31日に保有する証券の未実現付加価値(減価償却)は2,045,107ドルに変動し,これらの証券は重大観察不能投入(第3級)を用いて推定されている

37

COhen &Steers Quality Income Realty Fund,Inc

連結財務諸表付記(続)

次の表は、価値階層構造の第3レベル投資を公正にするための量子化投入と仮定をまとめたものである

| 2022年12月31日の公正価値 | 価値を見積もる 技術 |

見えない 入力量 |

金額 | 評価影響 成長の中から 入力中にa | ||||||

| 普通株?不動産?業界 |

$13,432,416 | 市場比較性 会社 |

企業価値/ EBITDAb多重 |

21.2x |

増す | |||||

| 個人不動産 |

$26,560,429 | 現金を割り引く 流れが流れる |

割引率 ターミナル 資本化率 |

7.50% 6.50% |

少量を減らす 少量を減らす | |||||

| a | 3級投資の公正価値の方向性変化を示し、これらの公正価値は年末までの相応の投入の増加によって生じる可能性がある。観察できない投入を減らすことは逆の効果をもたらすだろう。これらの投入の大きな変化は、公正価値計量の大幅な向上や低下を招く可能性がある |

| b | 未計上利息、税項、減価償却及び償却前収益 |

証券取引と投資収益:証券取引は取引日に記録されている。販売済み投資の実現損益は確認コストで入金されます。利息収入には、保険料の償却と割引の増加が含まれ、権利責任発生制で入金される。配当収入は除利日は、外国証券のある配当金を除いて、基金が除利日後に通知を受けると、直ちにこれらの配当金を記録する。不動産投資信託基金(REITs)の分配は、不動産投資信託基金(REITs)が報告した情報と管理層が歴史情報に基づいてこのような金額の推定を行い、一般収入、実現した資本純収益または資本リターンとして記録されている。不動産投資信託基金が実際の分配源を開示し、実際の金額が推定金額と異なる可能性がある場合、これらの推定数は調整される

外貨換算:基金の帳簿と記録はドルで保存されている。外貨建ての投資証券やその他の資産や負債は推定日の現行為替レートに基づいてドルに換算される。 外貨建ての投資証券と収入及び支出項目の売買は、関連取引日の現行レートに基づいてドルに換算される。基金は投資為替レートの変動による業務成果と保有証券市場の価格変化による変動を分離していない。このような変動は達成された投資純収益または損失に含まれている

純実現外貨取引損益は、売却外貨(長期外貨両替契約を含まない損益、あれば)の証券取引取引日と決算日との間で実現される貨幣損益と、基金帳簿に記録されている配当金、利息、外国為替源泉徴収金額と実際に受領または支払い金額のドルとの同値との差額に起因する。未実現外貨換算純収益と損失は の変化により生じる

38

COhen &Steers Quality Income Realty Fund,Inc

連結財務諸表付記(続)

推定された日に為替レート変化による資産や負債の価値はあるが、証券への投資は含まれていない。米国連邦所得税規定によると、達成された損益および未達成損益に含まれるいくつかの外貨収益/損失は、一般収入に含まれるか、または連邦所得税目的のために減少される

長期外貨契約:基金は長期外貨両替契約を締結して、そのある業務に関連する貨幣リスクをヘッジするドル建てではない証券です。長期外貨両替契約 は、双方が今後ある日に確定的な価格で外貨を購入または売却する約束である。長期外貨両替契約の市場価値は外貨為替レートの変化によって変動する。これらの契約 は毎日市価建てで、基金は価値変化を長期外国為替契約の未実現高及び/又は切り下げとして記録している。すでに実現した損益は、寄り付き時の契約価値と閉鎖時の契約価値との差額に等しく、長期外貨契約の実現済み損益純額に計上される

長期外貨両替契約は総合貸借対照表に反映された金額を超える市場リスク要素に関連する。基金は契約に基づいた外国為替レートが不利に変化するリスクを負う。これらの契約を締結する際には、取引相手がその契約条項を履行できない可能性があり、リスクが生じる可能性もある。これらの契約について、証券は、それぞれの契約の条項に基づいて担保として決定することができる

オプション契約:本基金は証券、株式指数及びその他の金融商品の取引所上場及び場外販売権或いはコールオプションを購入及び売買してヘッジファンドとして使用することができ、ポートフォリオのリターンを高め、及び/又は全体の変動性を低下させる

基金がオプションを発行(売却)する場合、基金が受信した割増に相当する額は、連結資産とバランスシートに負債と表記される。その負債の金額はその後時価で値段を計算するオプション の現在の市場価値を反映する.オプションが満期になると、基金は受信した割増範囲内でオプション収益を実現する。行使または成約された引受オプションから徴収された保険料は、取引で支払われた収益または金額を加算または相殺して、実現された損益を決定する。証券に対してコールオプションを行使すれば、プレミアムは基金が証券を購入するコストベースを下げることになる。コールオプションが行使された場合、達成された収益または損失を決定するために、販売されている証券の収益にプレミアムが加算される。本基金はオプションの著者として、対象投資価格が不利に変化する市場リスクを担っている。その他のリスクには,オプション市場の流動性が不足している可能性や取引相手が契約規定の義務を履行できないことがある

購入したコールオプションとコールオプション の入金方式はポートフォリオ証券と同様である。購入オプションが満期になって支払われた保険料は損失を達成したとみなされる。行使または成約された購入オプションのために支払われた保険料は、支払われた金額に加算されるか、または関連する投資取引の収益に相殺されて、関連取引を実行する際の達成された収益または損失が決定される。購入オプションに関するリスクは,オプションを行使するか否かにかかわらず,基金がプレミアムを支払うことである.また、相手側が契約を履行しなければ、基金は保険料損失や市場価値変化のリスクを負う

39

COhen &Steers Quality Income Realty Fund,Inc

連結財務諸表付記(続)

集中清算金利スワップ契約 契約:基金はその信用協定に基づいて、借金の時に金利交換を使用する。金利交換は、短期金利上昇がクレジット協定で不足している利息の変動金利構造によって基金株式表現に及ぼす影響を相殺することで、金利リスクを低下させることを目的としている。金利交換が達成されると、基金は、取引相手がクレジットに対する基金の変動金利支払い義務に近づくことを目的とした変動金利支払いに同意する代わりに、金利交換の他方(取引相手と呼ばれる)に固定金利支払いを支払うことに同意し、その計上費用は、将来のある特定の日(発効日)に計算されることが意図されている。支払い義務はスワップの名目金額に基づいている。一般金利状況に応じて、金利交換の使用が基金全体の業績を向上または損害する可能性がある。スワップは時価で値段を計算する毎日および価値変動は未実現付加価値 (減価償却)と記す

スワップ協定調印後、交換プロトコルは直ちに中央取引相手(CCP)に継続され、交換プロトコル上のファンドの取引相手はCCPとなる。基金はマネージャーを通じてCCPと統合されなければならない。中央清算スワップを達成した後、基金は現金あるいは証券の形でブローカーに初期保証金を入金しなければならず、保証金の額は特定のスワップの規模とリスク状況によって異なる。初期保証金として格納されている証券は総合投資付表内で指定され、格納されている現金は総合貸借対照表に金利スワップ契約の質入れ現金として入金される。中央決算スワップの1日当たりの推定変動は総合貸借対照表に金利スワップ契約の受取または変動保証金と表記される.スワップ契約を締結する際に支払われるまたは受信された任意の前払いは、それぞれ資産または負債として総合貸借対照表に入金され、スワップ期間中に償却または増加され、総合経営報告書に達成された収益(損失)として入金される。交換プロトコルの 期間内または終了時に、取引相手から取引相手に受信または支払いされた支払いは、総合経営報告書に達成された収益(損失)と表記される

スワップ協定は、市場と取引相手のリスクに異なる要因、および総合貸借対照表に反映された関連金額を超える損失に関連する。このようなリスクには, これらのプロトコルには流動性市場がない可能性があり,プロトコルの相手側が違約する可能性があることや,プロトコルにおける契約条項の意味に食い違いがある可能性があること,金利が不利に変化する可能性があることがあげられる

株主への配当と分配:純投資収入と資本収益分配の配当金は米国連邦所得税規定に基づいて決定されており、これは公認会計基準とは異なる可能性がある。純投資収入からの配当金(あれば)は通常四半期ごとに申告し、月ごとに支払います。純実現資本収益は、いかなる利用可能な資本損失の繰越によって相殺されない限り、少なくとも毎年株主に分配される。株主への配当と分配は に記録されている配当日を除いて、株主が現金で支払うことを選択しない限り、基金の再投資計画に基づいて基金の全株式と断片的な株式に自動的に再投資する。

40

COhen &Steers Quality Income Realty Fund,Inc

連結財務諸表付記(続)

米国証券取引委員会(米国証券取引委員会)が発表した免除救済によると、この基金にはbrが管理する流通政策がある。この計画は、年間の長期資本収益を実現し、これらの収益をより定期的にbr}株主に分配するために、基金により大きな柔軟性を与える。したがって、年間の月ごとの定期的な分配には、推定された長期資本収益の一部と、純投資収入、短期資本収益、および資本収益が含まれている可能性があり、これは免税である。“計画”によると、基金は一定の条件を遵守して初めて、1年以内に長期資本収益を分配することができる。基金は2022年12月31日までの年度に、純投資収入と実現した純収益から割り当てられた

12月以降の配布 31, 2022:以下の割り当て は、本報告期間末後に支払うべきであることを基金取締役会によって発表されました

| 前の期日 | 日付を記録する | 期日に応じる | 金額 | |||||||

| 12/27/22 | 12/28/22 | 1/9/23 | $ | 0.237 | ||||||

| 1/17/23 | 1/18/23 | 1/18/23 | $0.080 | |||||||

| 2/14/23 | 2/15/23 | 2/15/23 | $0.080 | |||||||

| 3/14/23 | 3/15/23 | 3/15/23 | $0.080 | |||||||

Aシリーズ累計優先株保有者への分配は日ごとに累計し、半年ごとに支払い、付記8で確定した。基金Aシリーズ累計優先株保有者に支払われた金は配当金または分配とする

所得税:基金の政策は、規制された投資会社(RIC)の資格に適合し続けることであり、この資格が株主の最適な利益に合致すれば、規制された投資会社に適用される“国内収入法”M分章の要求を遵守し、その大部分の課税所得額をその株主に分配する。また, は任意の連邦消費税の支払いを避けるために,基金はカレンダー年度ごとにほぼすべての純投資収入と純収益を実現している。したがって、連邦所得税や消費税のために を準備する必要はない。保有株の配当および利子収入非アメリカ証券は納められた非アメリカ税を差し引いて入金されます。経営陣は連邦と適用される州所得税申告書における基金の納税頭寸と、その取引のすべての開放納税年度の非米国司法管轄区における納税頭寸を分析し、2022年12月31日まで、基金の連結財務諸表に追加の所得税支出を必要としないと結論した。適用される訴訟時効が満了していない納税年度については、基金の納税状況は国税局、州税務局、外国税務機関の審査を受ける

不動産投資信託基金付属会社は規則第M章に基づいて不動産投資信託基金として課税することを選択しようとしている。不動産投資信託基金付属会社の資格および不動産投資信託基金としての税務事項は、不動産投資信託基金付属会社が実際の経営結果を通して規則に掲載されたいくつかの資格テストを継続する能力があるかどうかに依存する。これらの資格試験は、特定のカテゴリに属する資産のパーセンテージ、その株式所有権の多様性、およびREIT子会社によって割り当てられた課税所得額のパーセンテージに関する特定のソースから得られる収入のパーセンテージ に関する。REITとしては、REIT子会社は通常、その株主に支払う配当金を差し引くことが許可されるため、REIT子会社が毎年その株主に分配する一般収入と純資本利益部分であれば、REIT子会社は米国連邦所得税を支払う必要がない

41

COhen &Steers Quality Income Realty Fund,Inc

連結財務諸表付記(続)

子会社は 規則で規定されている最低流通要求を満たす。REIT子会社は,重大な米国連邦所得税の納付を回避し,REITの分配要求を遵守するために必要に応じて定期的に分配を行う予定である

本未課税年度及びすべての主要司法管区については、不動産投資信託基金付属会社の管理層が分析して結論を得ており、確定していない税務状況は基金の総合財務諸表で確認する必要がある。不動産投資信託基金子会社の適用訴訟時効が満了していない納税年度の納税状況は、国税局、州税務部門、外国税務機関の審査を受けている

注2. 投資管理費、行政費、関連会社との他の取引

投資管理費: 投資管理プロトコル(投資管理プロトコル)によると、Cohen&Steers Capital Management,Inc.はこの基金の投資管理人を担当する。投資管理協定の条項に基づいて,投資管理人は基金に提供する日常の仕事取締役会の監督の下、基金の既定政策に基づいて投資決定を行い、基金の投資を一般的に管理する

基金に提供されるサービスについては、投資管理人は基金1日当たり管理資産の0.85%が日累算、月単位で支払う費用を徴収する。管理資産は、純資産に未返済レバーのための任意の借金を加えた金額に等しい。