第424条(B)第4条に基づいて提出する

登録番号333-203477

目論見書

1,100万株の米国預託株式

宝尊会社

代表 3300万株A類普通株

宝尊株式有限公司はアメリカ預託株式(ADS)を発行し、1株当たりA類普通株3株に相当し、額面は0.0001ドルである。これは私たちの初めての公募株で、私たちのアメリカ預託証明書や普通株は現在公開市場がありません

今回の発行完了後、引受業者が追加米国預託証明書を購入する選択権を行使しないと仮定すると、当社は132,524,574株A類普通株と13,300,738株B類普通株を発行する。投票権と転換権を除いて、A類普通株とB類普通株の所有者は同じ権利を持っている。A類普通株1株当たり1票を投票する権利があり、1株B類普通株ごとにすべての事項について10票を投じる権利があるが、株主投票で投票しなければならない。1株当たりB類普通株はその所有者からいつでもA類普通株に変換することができる。A類普通株はいずれの場合もB類普通株に変換できない。今回の発売が完了した後、邱文斌さんと呉俊華さんはそれぞれ実益9,410,369株および3,890,369株のB類普通株を保有することになった。もし引受業者が追加アメリカ預託証明書を購入する選択権を行使しないと仮定すると、彼らは共同実益が私たちが発行したB類普通株を所有し、私たちの総投票権の50.1%に相当する

私たちはアメリカの預託証明書をBZUNとすることを許可されました

適用された米国連邦証券法によると、我々は新興成長型企業であり、上場企業の報告要求を下げる資格がある

投資アメリカ預託証明書はリスクに関連している。?16ページからのリスク要因を参照してください。

価格:アメリカ預託株式あたり10ドル

| 公衆向け価格 |

引受販売 |

収益は宝尊の所有にある |

||||||||||

| アメリカの預託株ごとに |

US$ 10.00 | US$ 0.70 | US$ 9.30 | |||||||||

| 合計する |

US$110,000,000 | US$7,700,000 | US$102,300,000 | |||||||||

| (1) | 私たちは今回の発行に関連したいくつかの費用を引受業者に返済することに同意した。承保を参照します。 |

宝尊はすでに販売業者に最大1,650,000匹のアメリカ預託証明書を購入する権利を与えて、超過配給を補う

米国証券取引委員会と州証券監督機関はこれらの証券をまだ承認していないか、承認していないし、この目論見書が事実か完全かどうかも確定していない。どんな反対の陳述も刑事犯罪だ

引受業者は2015年5月27日に米国預託証明書をニューヨークのバイヤーに渡す予定だ

| モルガン·スタンレー | スイスの信用 | 美銀美林 |

May 20, 2015

カタログ

あなたは、本入札説明書または私たちが米国証券取引委員会に提出した任意の関連する無料で書かれた入札説明書に含まれる情報のみに依存しなければなりません。私たちは誰もあなたに違う情報を提供することを許可していない。本募集説明書は、これらの証券を合法的に発行·販売する場合にのみ使用することができる。本入札明細書に含まれる情報は、締め切りの最新情報のみである

2015年6月14日(本募集説明書発表後25日目)までに、これらの証券取引に参加するすべての取引業者は、今回の発行に参加するか否かにかかわらず、目論見書の提出を要求される可能性がある。これは,取引業者が引受業者とその売れ残り配給または引受時に目論見書を交付する義務の補完である

私たちまたは任意の引受業者は、そのために行動する必要がある任意の司法管轄区域(米国を除く)において、本募集説明書または提出された任意の無料書面募集説明書の提供、所有、または配布を許可するいかなる行為を行っていない。米国国外で本募集説明書又は任意の提出された無料書面目論見書を取得した者は、米国預託証明書の発売及び株式募集説明書又は米国国外で提出された任意の無料書面募集説明書を発行することについて自分に通知し、これに関連するいかなる制限も遵守しなければならない

i

募集説明書の概要

以下の要約は、本出願明細書の他の部分によって提供されるより詳細な情報および財務諸表によって保持され、併せて読まれるべきである。この要約に加えて、私たちのアメリカ預託証明書を購入するかどうかを決定する前に、株式募集説明書全体、特にリスク要因の節で議論した私たちのアメリカ預託証明書に投資するリスクをよく読むことを促します。本募集説明書には、電子商取引、ブランド電子商取引、および電子商取引ソリューション市場に関する情報を提供することを目的とした、第三者研究会社の艾瑞コンサルティンググループが作成した業界報告書の情報が含まれている。私たちはこの報告書をエリ報告書と呼ぶ

私たちの業務

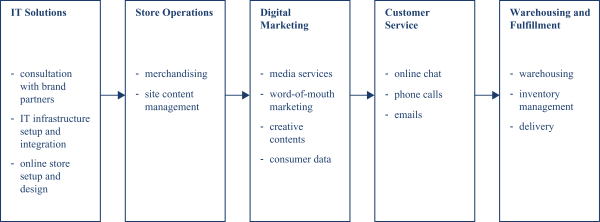

艾瑞諮詢の報告によると、私たちは中国有数のブランド電子商取引ソリューション·プロバイダであり、2014年の取引額で測定すると、私たちの市場シェアは約20%である。私たちの総合ブランド電子商取引能力は電子商取引バリューチェーンのあらゆる面をカバーし、ITソリューション、店舗運営、デジタルマーケティング、顧客サービス、倉庫と履行を含む。私たちはブランドパートナーが中国で彼らの電子商取引戦略を実行し、オンラインで彼らの商品を直接販売したり、サービスを提供したりすることで、彼らの電子商取引運営を支援する

中国の電子商取引の規模と複雑性の急速な増加に伴い、より多くのグローバルブランドが電子商取引は中国拡張戦略の重要な構成部分であり、各ブランドは私たちを信頼できるパートナーと見なし、私たちの現地知識と業界の専門知識に依存して電子商取引戦略を実行と統合し、現地のインフラと能力の構築と維持に投資する必要がない

我々のブランドパートナー数は2012年12月31日の56件から2013年12月31日の71件、2014年12月31日の93件、2015年3月31日の94件に増加した。これらのブランドは、衣類、家電、電子製品、家庭、食品と健康、化粧品と急速消費財、保険、自動車を含む様々なカテゴリをカバーしています。私たちの多くのブランドパートナーはフィリップス、ナイキ、マイクロソフト、ハーゲンダッツなど、それぞれの業界でリードを占めています。艾瑞コンサルティングの報告によると、私たちは中国でトップのブランド電気商ソリューションプロバイダーであり、最も多様性と最も全面的な品目範囲に浸透している

私たちのブランドパートナーは私たちの集成電子商取引能力、信頼できるサービス、深い品目の専門知識、市場洞察力及び革新と迅速な変化に適応する電子商取引市場の能力を重視していると信じています。私たちのエンドツーエンドブランド電子商取引 機能は私たちがブランドパートナーの独特な資源を利用して、彼らのバックエンドシステムとシームレスに集積し、取引価値チェーン全体のデータ追跡と分析を実現し、私たちのブランドパートナーの電子商取引機能の貴重な構成部分にすることができるようにした。私たちは私たちのブランドパートナーが市場地位を確立し、中国の公式ブランドショップと主要なオンライン市場、例えば天猫や京東、WeChatなどのソーシャルメディアプラットフォームで迅速に製品を発売するのを助ける。私たちはまた私たちのブランドパートナーがO 2 O戦略を設計と実行し、彼らのオンラインとオフライン小売ネットワークの優勢を結合するのを助ける。オンライン·オフラインの様々なチャネルのシームレスなショッピング体験をサポートすることにより、最適なブランド効果と販売結果を実現し、我々のブランドパートナーの個別電子商取引目標に応答する全チャネル解決策を提供する

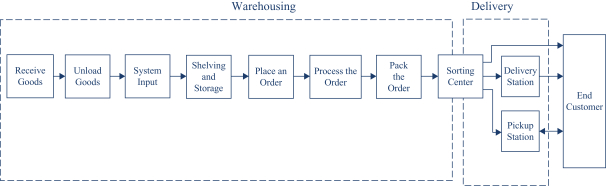

私たちの店舗運営能力、物流ネットワーク、倉庫能力は私たちの成功に必須的だ。カスタマイズ可能なソリューションと、関連業界の経験やブランド特定トレーニングを持つ専門職が電子商取引ショップを運営しています。私たちは、信頼性とタイムリーな配送を確保するために、全国有数のbrや現地物流サービスプロバイダと協力しています。例えば、私たちは中国最大の宅配サービスの一つである順豊速逓便から、私たちは中国でのトップ10の顧客の一つであることがわかりました。私たちは中国の95都市で翌日配達を実現することができる。私たちは5つの倉庫を運営しています。総建築面積は72,800平方メートルで、毎日30万件の注文と40万点の日用品を処理することができます。私たちの倉庫管理システム

1

ブランドパートナーとの手配の違いと製品仕様の違いに応じてカスタマイズされ,製品仕様は衣類,電子製品から美容やサプリメントまでである

技術は私たちの成功と迅速な拡張の鍵だ。独自で拡張可能な技術インフラおよびシステムを利用して、マーケティング活動を同期させ、在庫、注文履行、顧客サービスを集中的に管理し、インターネット、モバイル、およびオフラインチャネルを横断したリアルタイムの消費者行動および取引データを収集し、分析することができる統合された電子商取引ソリューションを提供します。我々のシステムの拡張性は深い垂直知識とモジュール化実施に基づいて、効率的にカテゴリにまたがるカスタマイズ解決方案を提供することができ、そして私たちが新しいブランドを追加し、新しいルートを統合し、消費者の需要に適応するピークと急増に伴い、ますます多くの取引をサポートすることができる

私たちは顧客のマーケティング需要を持続可能に確実な販売成果を提供できる実行可能な解決策の過去の記録に転換することによって、引き続きブランドの忠誠度を獲得した。私たちは顧客関係管理システムを通じて価値のある消費者行動データを収集する。私たちはまた、オンラインとモバイルチャネルの取引データをリアルタイムで分析して、私たちのブランドパートナーにより的確で洞察力のあるマーケティングアドバイスを提供し、様々なチャネルの利点を利用することができるビジネススマートまたはBIソフトウェアを開発しました。私たちがブランドパートナーに私たちの解決策製品とルートを増加させ、共同でより多くのマーケティング計画と活動を開始し、彼らの売上を増加させるにつれて、私たちとブランドパートナーとの関係の粘性も増加すると信じています

私たちの収入は二つの収入源から来ています:(I)製品販売と(Ii)サービス。私たちは普通経営しています電子商取引は、流通モデル、サービス料モデル、代理販売モデル、または場合によっては、これら3つのビジネスモデルの組み合わせである3つのビジネスモデルのうちの1つに基づくビジネスモデルを私たちのブランドパートナーに提供する。私たちはDealerモードで顧客に製品を販売する時、製品販売収入を得ます。私たちはサービス料モデルと代理販売モデルによってサービス収入を得ます。提供されるサービスの場合、私たちは、固定料金および/または完了した注文数のようなGMVまたは他の可変要因に基づく可変料金を含む費用を、私たちのブランドパートナーに受け取る。代理販売モードでは、ブランドパートナーが代理オンラインで製品を販売することを促進し、私たちのブランドパートナーと予め合意した公式に基づいて手数料を計算することもできます。2012年、2013年、2014年、および2014年3月31日と2015年3月31日までの3ヶ月間、製品販売からの純収入はそれぞれ私たちの総純収入の85.9%、83.8%、74.9%、73.7%、74.1%を占めた

2012年、2013年、2014年および2014年3月31日までの3ヶ月間、私たちのGMVはそれぞれ14.604億元、26.208億元、人民元42.489億元(6.854億ドル)、人民元5.737億元、人民元11.57億元(1兆866億ドル)だった。同期、我々の総純収入はそれぞれ9.545億元、人民元15.218億元、人民元15.844億元(2.556億ドル)、人民元2.685億元、人民元4.772億元(7690万ドル)だった。当社は二零一二年、二零一三年及び二零一四年にそれぞれ純損失人民元4720万元、人民元3780万元及び人民元5980万元(960万ドル)を記録し、2014年3月31日及び2015年3月31日までの3ヶ月間にそれぞれ純利益180万元及び人民元200万元(30万ドル)を記録した。当社は二零一二年及び二零一三年にそれぞれ非公認会計基準の純損失人民元4,270万元及び人民元2,630万元を記録し、2014年及び2015年3月31日までの3ヶ月間の非公認会計基準の純収益はそれぞれ人民元2,510万元(4,000,000ドル)、人民元34,000,000元及び人民元7,600,000元(120,000ドル)であった。合併財務および経営データおよび非公認会計基準財務測定のまとめを参照してください。

私たちの業界は

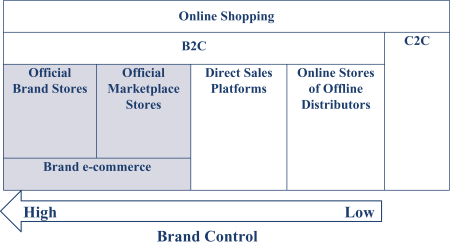

ブランド電子商取引とは,公式ブランド商店と公式市場商店で行われる企業による消費者(B 2 C)電子商取引である.ブランド電子商取引はB 2 Cの他のモデルとは異なる電子商取引は、例えば、ブランドオフライン流通業者が運営する独立した直販プラットフォームやオンラインショップであり、オンラインショップがブランド独特のブランドイメージ、外観、感覚で運営することができ、ブランドが自分のブランド形成やbr}販売を制御することを可能にするからである

電子商取引の中国での成長と普及に伴い、グローバルブランドは電子商取引を中国拡張戦略の重要な構成要素と見なし、ますます多くの電子商取引をその重点配置としている

2

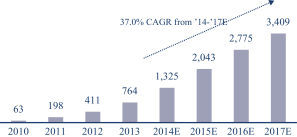

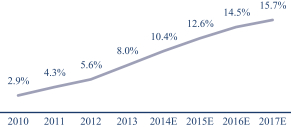

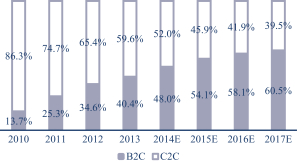

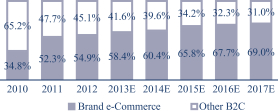

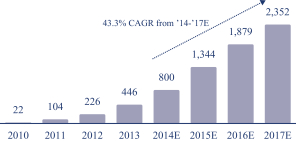

中国のチャンネル。中国全体のB 2 C電気商市場と比較して、ブランド電気業者はすでに経験し、より高い成長速度を経験し続けることが期待される。艾瑞諮詢の報告によると、中国のブランド電子商取引市場は2010年の220億元(40億ドル)から2014年の8000億元(1290億ドル)に増加する見通しで、複合年間成長率は145.7%だ。2017年にはさらに23,520億元(3,790億ドル)に達し、複合年間成長率は43.3%と予想される

国際と国内ブランドがブランドの成長機会に注目するようになると中国の電子商取引分野では、彼らは流通ルート選択、消費者需要、販売、ネットショップ運営、技術インフラ、倉庫と履行面の複雑さによる挑戦に直面している。そのため、ブランドは現地の知識と業界の専門知識を持つ解決方案プロバイダがそれのために電子ビジネス戦略を実行と統合することを望んでおり、自ら現地のインフラと能力を構築し、維持することに投資する必要がない。 は業界の垂直専門知識とブランドパートナーの需要に対する深い理解によって、端から端までのブランド電子商取引解決方案プロバイダはブランドに電子商取引価値チェーンを越えたワンストップ式解決方案を提供し、同時にそれらが高いレベルの品質と制御を維持できるようにする

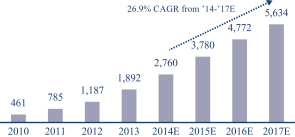

中国のブランド電気商ソリューション市場はまだ新興発展段階にある。中国ブランド電子商取引分野の力強い成長を利用して、市場浸透率をさらに高めることが予想される。艾瑞諮詢の報告によると、取引額に基づく中国ブランド電子商取引ソリューション市場規模は2014年の260億元(40億ドル)から2017年の1000億元近く(160億ドル)に増加する見通しで、複合年間成長率は56.7%となっている

私たちの強みは

私たちは以下の競争優位がブランドのリードに役立つと信じています中国電子商取引ソリューション市場:

| • | ブランド電子商取引ソリューションのリーダーとグローバルブランド信頼できるパートナー |

| • | 全チャネル能力を持つエンドツーエンドブランド電気事業者ソリューション |

| • | 検証された店舗運営能力とインフラの履行 |

| • | 拡張可能で信頼性の高いノウハウ; |

| • | 強力で洞察力のあるデジタルマーケティング能力 |

| • | 成熟し、経験豊富な管理チームは、深い業界知識を持っている |

私たちの戦略

私たちの目標は世界をリードするブランド電子商取引ソリューションの提供者になることだ。私たちは以下の重要な戦略を実施することで私たちの目標を達成する予定です

| • | ブランドとの関係を深化させることです |

| • | 私たちのブランドの組み合わせを拡大し最適化します |

| • | 契約履行能力を高める |

| • | データ分析能力を強化し |

| • | 私たちの閉鎖的な小売プラットフォームを大きくして |

| • | アジアにおける私たちの地理的範囲を拡大し |

| • | 戦略的連合と買収の機会を選択的に求める |

3

私たちが直面している課題は

私たちの目標と戦略を遂行する能力は、私たちの以下の能力に関連するリスクと不確実性を含むリスクと不確実性の影響を受ける

| • | 中国の電子商取引市場の成長に関連するリスクを管理する |

| • | ブランドパートナーを引き付けることができます |

| • | より多くのカテゴリーの専門知識を獲得し |

| • | 製品の販売を増やす |

| • | サービス収入を増やす |

| • | 市場や他のチャネルパートナーとの協力を強化すること |

| • | アジアでの私たちのビジネスを展開し運営することに成功しました |

| • | 私たちが閉鎖している小売プラットフォームのマイクユタカのような新しい製品やサービスを革新し発展させます |

| • | 私たちの収入と製品の組み合わせを管理し |

| • | 私たちの契約インフラや技術プラットフォームに効果的に投資し |

| • | 成長、コスト、そして運営資金を管理する |

私たちはまた、他の挑戦、リスク、不確実性に直面しており、これらの挑戦、リスク、および不確実性は、私たちの業務、財務状況、運営結果、および見通しに実質的な悪影響を及ぼす可能性がある。当社の米国預託証券に係るリスクのより詳細な議論については、16ページ目からのリスク要因を参照されたい。例えば、米国預託証明書の保有者として、私たちAクラスの普通株式の保有者よりも少ない権利を持っている可能性があり、これらの権利を信託機関を介して行使しなければなりません

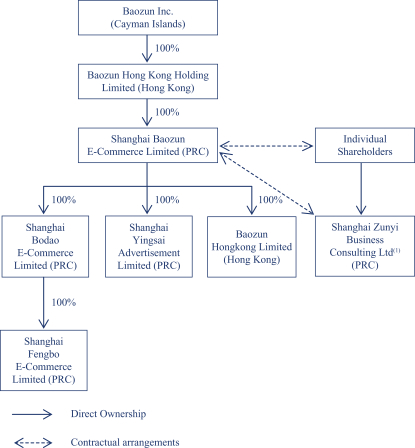

会社の歴史と構造

私たちは持ち株会社で、私たちの完全子会社と中国総合可変利益エンティティ(VIE)を通じて私たちの業務を運営しています。我々は、2007年8月に上海宝尊電子商取引有限公司または上海宝尊が中国でブランドのeコマースソリューションの運営を開始したことによって、上海宝尊は私たちの最高経営責任者である邱文斌さん、呉俊華さん、我々のCEOの一人である張慶余さん、その他の個人投資家または共同で創業した中国有限責任会社。私たちの完全子会社上海宝尊は私たちのブランドパートナーに統合したブランド電子商取引解決方案を提供して、ITサービス、店舗運営、デジタルマーケティング、顧客サービス、倉庫と履行を含む

2010年3月、私たちの完全子会社である上海博道電子商取引有限公司と上海英賽広告有限公司を中国に登録しました。2011年12月、私たちは中国に私たちの完全子会社である上海豊博電子商取引有限公司を登録しました。上海豊博と上海博道は私たちのブランドパートナーにブランド電気商ソリューションを提供し、上海英賽は私たちのブランドパートナーにマーケティングサービスを提供します。私たちが中国大陸以外の業務を展開し始めるのに伴い、私たちは2013年9月に香港での運営センターとして宝尊香港有限公司を設立しました。2013年12月、私たちはケイマン諸島の法律に基づいて当社のホールディングス宝尊ケイマン社を設立しました。私たちは宝尊香港ホールディングス有限会社を

4

2014年1月、香港と国際で我々の電子商取引ソリューション業務を発展させた。2015年3月、ホールディングスの名称を宝尊ケイマン株式会社から宝尊株式会社に変更しました。

中国で付加価値電気通信業務を経営するには経営許可証が必要であり、私たちはインターネットコンテンツプロバイダ許可証と呼ばれ、外資の付加価値電気通信業務に対する所有権は中国の現行の法律、法規によって制限されている。br}私たちの現在の業務はインターネットコンテンツプロバイダ許可証を必要としないが、私たちは私たちのVIE、上海遵義ビジネスコンサルティング有限会社あるいは上海遵義(私たちのマイコ豊プラットフォームの事業者)を通じてインターネットコンテンツプロバイダ許可証を持って、私たちに柔軟性を提供して、未来に中国の法律、法規と法規に符合する付加価値電気通信サービスを発展させる。二零一四年四月と七月に、私たちは上海宝尊を通じて上海遵義及びその株主といくつかの契約手配を締結し、それによって上海遵義業務に対する実際のコントロール権を獲得した。上海遵義は2014年7月まで休眠状態にある会社で、2014年7月に私たちのマイケル峰プラットフォームを通じて顧客にサービスを提供し、私たちのマイケル峰モバイルアプリケーションとmkf.comサイトを含む

2014年10月、我々は台湾市場に提供するブランド電子商取引ソリューションを拡大するために、完全子会社の台湾宝尊会社を設立した

持ち株会社として、私たちが配当金を支払う能力は、私たちの主要運営子会社が私たちに支払った配当金と他の権益分配にかかっている。中国の法律と法規によると、私たちの完全子会社はその留保収益の中から配当金を支払うことしかできず、毎年その純収益の中から一部を支出していくつかの法定準備金を支払わなければならない。このような準備金は登録された配当金と一緒に現金配当金として分配できない。?リスク要素が人民銀行で業務を展開することに関連するリスクRepublic of Chinaを見ますか?私たちは主要な運営子会社が支払う配当金と他の配当権分配に大きく依存し、オフショア現金と融資需要に資金を提供する。?及び“配当分配規制条例”である

私たちの私募普通株と転換可能優先株についての情報は、“株式説明”“証券発行履歴”を参照されたい

5

以下の図は、本募集説明書までの日までのわが社の構造および各重要子会社およびVIEの登録場所を説明する

| 注: |

| (1) | 上海遵義は中国でのVIEで、邱文斌氏がさんの80%の株式を所有し、張慶余さんが20%の株式を所有している。それは主に私たちがマイク豊事業を発展させるプラットフォームとしてのものだ |

企業情報

私たちの主な実行事務室は2号棟に設置されています。上海市閘北区万栄路1188号H,200436、人民銀行Republic of China。私たちの電話番号は:この住所:+86 21 6095-6000です。ケイマン諸島の登録事務所はNovasage Inc.(Cayman)Limitedのオフィスにあり、住所はケイマン諸島大ケイマン諸島KY 1-1103ポスト2582号大ケイマン諸島クリケット広場Willow House 4階です。

投資家 何か質問がありましたら、私たちの主な実行オフィスの住所と電話番号に送ってください。私たちの会社のサイトはWww.baozunn.comそれは.私たちのサイトの情報は本募集説明書の一部ではありません。我々の米国におけるプロセスエージェントはLaw Debenture Corporation Services Inc.であり,Madison Avenue 400, 4に位置するこれは…。Floor,New York,NY 10017

6

新しい成長型会社になる意義

前期収入が10億ドル未満の会社として、2012年にJumpStart Our Business Startups ActやJOBS Actで定義されている新興成長型会社の資格を満たしています。私たちがまだ新興成長型企業である限り、非新興成長型企業に適用される上場企業のいくつかの報告要件を免除することに依存することができる。これらの免除には

| • | 任意の要求されていない監査されていない中期財務諸表を除いて、2年間の選択された財務データ(5年ではなく)の提供のみを許可し、2年間の監査済み財務諸表(3年ではなく)のみを提供し、それに応じて経営層の財務状況および運営結果開示の議論および分析を減少させる |

| • | 財務報告に対する私たちの内部統制を評価する際には、2002年のサバンズ-オキシリー法案の監査人認証要件の遵守が要求されなかった |

| • | 民間企業が新しい財務会計基準または改正財務会計基準の遵守を要求される日まで、任意の新しいまたは改正された財務会計基準の遵守を要求されない |

私たちはもう新興成長型企業ではなくなるまで、その中のいくつかの免除を利用し続けることができる。しかし、私たちは上記の最後の免除から撤退することを選択しましたので、上場企業が新たな会計基準を採用した場合、これらの基準を遵守します。雇用法案に基づいて過渡期延長から脱退することを選択した決定は撤回できない

我々は、(A)今回の発行完了5周年後の財政年度の最終日まで新興成長型会社となり、(B)財政年度総収入が少なくとも10億ドルの財政年度の最終日、(C)前年6月30日現在、非関連会社が保有する普通株の時価が7億ドルを超えることを意味する大規模加速申告会社の日付とみなされる。そして(D)我々は前3年間に10億ドルを超える転換不能債券を発行した日 である

本目論見書に適用される慣行

本明細書では、他の説明または文脈に別の要求があることに加えて、以下のように言及される

| • | アメリカ預託証明書とは、アメリカ預託証明書のことで、発行すれば、私たちのアメリカ預託証明書を証明します |

| • | ?アメリカ預託株は私たちのアメリカ預託株で、各アメリカ預託株は3株A類普通株を代表します。 |

| • | “宝尊”、“私たち”、“私たちの会社”、“私たちの会社”とは宝尊電商のことで、ケイマン諸島の会社で、前身は宝尊ケイマン会社で、文意以外にも、その合併子会社と可変利益実体を含む |

| • | ?ブランド電子商取引とは、公式ブランド店や公式市場店で行われるB 2 C電子商取引のことです。 |

| • | ブランドパートナーとは、私たちがそのブランド名で公式ブランドショップや公式市場ショップを経営している会社または協定を締結している会社のことである |

| • | ?中国と中華人民共和国は人民Republic of Chinaに属し、本募集説明書だけでは、台湾と香港特別行政区とマカオ特別行政区は含まれていない |

| • | ?GMV?商品取引総額、すなわち(I)私たちが経営している店舗 で取引と決済されたすべての商品のすべての価値(私たちのマイコ豊プラットフォームを含むが、含まれていない |

7

| 私たちは固定料金の業務)と(Ii)お客様がこのような店で注文して保証金を支払い、オンラインで決済した購入のすべての価値のみを受け取ります。 私たちが計算したGMVには、(I)送料、(Ii)追加料金と他の税金、(Iii)返品価値と(Iv)未決済の購入保証金は含まれていません。 |

| • | O 2 O?オンラインからオフラインとオフラインのビジネスです |

| • | ?公式ブランドショップはブランドの公式ネットショップ |

| • | ?公式市場ショップは第三者オンライン市場のブランド旗艦店とライセンスショップです; |

| • | ?人民元?と?人民元?中国の法定通貨 |

| • | 今回の発行が完了する前に、普通株は私たちの普通株に対して1株当たり額面0.0001ドル、私たちのA類とB類普通株に対して、今回の発行完了時と後、1株当たり額面0.0001ドル |

| • | ?取引価値とは,ブランド経営の商店によるすべての購入の価値である 電子商取引サービス提供者であり、この定義はエリー報告書と一致している |

| • | ドルとドルはアメリカの法定通貨です |

別の説明がない限り、本募集明細書の情報は、引受業者が1,650,000株の追加米国預託証券を購入する選択権を行使しないと仮定し、4,950,000株のA類普通株に相当する

8

供物

| 発行価格 |

アメリカ預託株式は一枚十ドルです |

| 私たちが提供したアメリカ預託証明書は、今回の発売後すぐに弁済します |

11,000,000件の米国預託証明(または12,650,000件の米国預託証明書が、引受業者がその超過配給選択権を全面的に行使する場合) |

| 今回の発行に続いて発行した普通株 |

145,825,312株普通株式(または引受業者がその超過配当権を全面的に行使する場合、150,775,312株普通株)、(I)132,524,574株A類普通株、1株当たり額面0.0001ドル(または137,474,574株A類普通株、もし引受業者がその超過配当権を全面的に行使する場合)、および(Ii)13,300,738株B類普通株、1株当たり額面0.0001ドルを含む |

| アメリカ預託証明書 |

1株当たりアメリカ預託株式は3株A類普通株を代表し、1株当たり0.0001ドルの価値がある。ADSはADRによって証明できる |

| 預託機関はあなたのアメリカ預託証明書の基礎となるA種類の普通株を持っています。あなたは私たち、アメリカ預託証明書の信託銀行、アメリカ預託証明書の所持者と実益所有者の間の預金協定に規定されている権利を享受します |

| 私たちは予測可能な未来に配当金がないと予想している。しかし、私たちが普通株式の配当を発表した場合、信託機関は私たちのA種類の普通株から受け取った現金配当金と他の分配を支払い、預金協定に規定されている条項に従って費用と支出を差し引くことになります |

| アメリカ預託証明書を信託機関に渡して、A類普通株と交換することができます。信託機関はどんな両替費用も受け取ります。 |

| 私たちはあなたの同意なしに預金協定を修正または終了することができます。あなたが預金契約を修正した後もアメリカの預託証明書を持ち続ける場合、あなたは修正された預金協定の制約を受けることに同意します |

| アメリカ預託証明書の条項をよりよく理解するためには、本募集説明書の米国預託株式に関する説明部分をよく読むべきです。また、本募集説明書を含む登録声明の証拠品として提出された預金協定を読むべきである |

| 普通株 |

今回の発行完了後、私たちの普通株はA類普通株とB類普通株に分類されます。 株主投票が必要なすべての事項において,クラスA保有者 |

9

| 普通株は1株当たり1票であり,B類普通株の保有者は1株当たり10票である.私たちは今回の発行で私たちのアメリカ預託証明書 に代表されるA類普通株を発行する予定です。B類普通株がその所有者から吾などの第四回改正及び組織定款の大綱及び細則で定義された所有者ではない共同会社の者に譲渡された場合、このようなB類普通株は自動的かつ即時にA類普通株に変換される。B類普通株式保有者の選挙では、B類普通株は随時同等数のA類普通株に変換することができる。いずれの場合も、A類普通株はB類普通株に変換してはならない。私たちの普通株に関するより多くの情報は、本募集説明書の株式説明部分を参照してください |

| 超過配給選択権 |

著者らはすでに引受業者に1つの選択権を付与し、本募集説明書の公表日から30日以内に行使することができ、最大1,650,000株のアメリカ預託証券を追加購入し、4,950,000株A類普通株に相当する |

| 収益の使用 |

引受割引と手数料および支払うべき発売費用を差し引いた後,今回の発行から約9,830万ドルの純収益(引受業者がその選択権を行使して追加の米国預託証明書を全額購入すれば,純収益は約1.137億ドル)を得る予定であり,米国預託株式あたり10ドルの初公募価格に基づいている |

| 今回発行された純収益を以下のように使用する予定である |

| • | 販売やマーケティング活動に投資するための約3,230万ドルです |

| • | 私たちの研究開発と技術インフラ投資に約2,580万ドルです |

| • | 倉庫や物流インフラを拡張するための約1,290万ドルです |

| • | 残高は、一般会社用途、運営資金、および潜在的な買収、投資および連合(現在、買収、投資、または連合の約束または合意に達していないにもかかわらず)のために使用される |

| より多くの情報については、使用収益を参照してください |

| ロックする |

吾ら、吾等の取締役、行政者及び当社のすべての既存株主はすでに引受業者と合意しており、本募集説明書の公表日後180日以内に、ある例外的な場合を除いて、吾等の任意の米国預託証明書、普通株又は類似証券を売却、譲渡又は処分してはならない。引き受けて販売する |

10

| 市場に出る |

今回の発行まで、私たちの普通株式またはアメリカ預託証明書はまだ公開されていません |

| 私たちはアメリカの預託証明書をナスダック世界の精選市場に上場することを許可しました。取引コードはBZUNです。私たちのアメリカ預託証明書と株は他の証券取引所にも上場しませんし、いかなる自動見積システムでも取引されません |

| アメリカの預託証明書を予約する |

私たちの要求に応じて、引受業者はすでに最大6%のアメリカ預託証明書を予約して、最初の公開発行価格で販売しています(引受業者は追加のアメリカ預託証明書を購入する選択権を行使しないと仮定します)。指向株計画はスイス信用証券(米国)有限責任会社が管理する |

| 預かり人 |

モルガン大通銀行、N.A |

11

合併の財務と運営データをまとめる

以下、2012年12月31日、2013年12月31日および2014年12月31日までの経営データまとめ連結財務諸表および2012年12月31日現在、2013年12月31日および2014年12月31日までのまとめ総合貸借対照表データは、監査済み連結財務諸表本募集説明書の他の部分に由来している。私たちの連結財務諸表はアメリカ公認の会計原則あるいはアメリカ公認会計原則に基づいて作成と列報されています

以下、2014年3月31日と2015年3月31日までの3ヶ月間の経営データのまとめ連結報告書 及び2015年3月31日現在のまとめ総合貸借対照表データは、本願明細書の他の部分に含まれる監査されていない中期簡素化連結財務諸表から抜粋する。審査されていない中期簡明総合財務諸表は、審査された総合財務諸表と同じ基準で作成されており、正常かつ恒常的なbr調整のみを含むすべての調整が含まれており、これらの調整は、当社が掲げる期間の財務状況や経営業績を公平に報告するために必要であると考えられる

この統合財務および運営データ部分、ならびに私たちの連結財務諸表および関連説明、ならびに本募集説明書に含まれる他の部分に含まれる管理層の財務状況および運営結果の議論および分析を読まなければなりません。私たちの歴史的結果は必ずしも未来の期間の予想される結果を代表するとは限らない

| 12月31日までの年度 | この3か月 3月31日まで |

|||||||||||||||||||||||||||

| 2012 | 2013 | 2014 | 2014 | 2015 | ||||||||||||||||||||||||

| 人民元 | 人民元 | 人民元 | ドル | 人民元 | 人民元 | ドル | ||||||||||||||||||||||

| (単位:千株、1株、米国預託株式データ、株式数は含まれていない) | ||||||||||||||||||||||||||||

| 業務報告書情報を総合する |

||||||||||||||||||||||||||||

| 純収入 |

||||||||||||||||||||||||||||

| 製品販売 |

819,422 | 1,274,746 | 1,187,162 | 191,509 | 197,747 | 353,653 | 57,050 | |||||||||||||||||||||

| サービス.サービス |

135,042 | 247,090 | 397,258 | 64,084 | 70,731 | 123,546 | 19,930 | |||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||

| 純収入合計 |

954,464 | 1,521,836 | 1,584,420 | 255,593 | 268,478 | 477,199 | 76,980 | |||||||||||||||||||||

| 運営費用 (1) |

||||||||||||||||||||||||||||

| 製品コスト |

(808,063 | ) | (1,245,832 | ) | (1,086,133 | ) | (175,211 | ) | (182,593 | ) | (322,929 | ) | (52,094 | ) | ||||||||||||||

| 約束を履行する |

(72,026 | ) | (116,432 | ) | (168,130 | ) | (27,122 | ) | (29,295 | ) | (52,149 | ) | (8,412 | ) | ||||||||||||||

| 販売とマーケティング |

(78,633 | ) | (146,202 | ) | (226,952 | ) | (36,610 | ) | (35,167 | ) | (73,888 | ) | (11,919 | ) | ||||||||||||||

| 技術と内容 |

(6,554 | ) | (16,120 | ) | (63,607 | ) | (10,261 | ) | (8,073 | ) | (12,607 | ) | (2,034 | ) | ||||||||||||||

| 一般と行政 |

(33,461 | ) | (38,160 | ) | (96,911 | ) | (15,633 | ) | (12,141 | ) | (12,402 | ) | (2,001 | ) | ||||||||||||||

| その他の営業費用、純額 |

(122 | ) | (75 | ) | 457 | 74 | (190 | ) | (474 | ) | (76 | ) | ||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||

| 総運営費 |

(998,859 | ) | (1,562,821 | ) | (1,641,276 | ) | (264,763 | ) | (267,459 | ) | (474,449 | ) | (76,536 | ) | ||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||

| 営業収入(赤字) |

(44,395 | ) | (40,985 | ) | (56,856 | ) | (9,170 | ) | 1,019 | 2,750 | 444 | |||||||||||||||||

| その他の収入(費用) |

||||||||||||||||||||||||||||

| 利子収入 |

122 | 4,574 | 3,156 | 509 | 1,053 | 575 | 93 | |||||||||||||||||||||

| 利子支出 |

(3,275 | ) | (677 | ) | (1,552 | ) | (250 | ) | — | — | — | |||||||||||||||||

| 為替損益 |

314 | (376 | ) | (2,650 | ) | (427 | ) | (1 | ) | (505 | ) | (81 | ) | |||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||

| 所得税前収益(損失)と権益中損失の分額法 投資 |

(47,234 | ) | (37,464 | ) | (57,902 | ) | (9,338 | ) | 2,071 | 2,820 | 456 | |||||||||||||||||

| 所得税の割引 |

— | (307 | ) | (1,912 | ) | (308 | ) | (308 | ) | 986 | 159 | |||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||

| 権益法投資で赤字シェアを占めていない収益(損失) |

(47,234 | ) | (37,771 | ) | (59,814 | ) | (9,646 | ) | 1,763 | 3,806 | 615 | |||||||||||||||||

| 権益法投資における損失シェア |

— | — | — | — | — | (1,824 | ) | (294 | ) | |||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||

| 純収益(赤字) |

(47,234 | ) | (37,771 | ) | (59,814 | ) | (9,646 | ) | 1,763 | 1,982 | 321 | |||||||||||||||||

| 発行優先株から得たものを配当金とする |

(4,683 | ) | — | (16,666 | ) | (2,688 | ) | — | — | — | ||||||||||||||||||

| 転換可能優先株償還価値変動 |

(16,231 | ) | (61,435 | ) | (79,169 | ) | (12,771 | ) | (17,074 | ) | (25,332 | ) | (4,086 | ) | ||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||

| 普通株主は純損失を占めなければならない |

(68,148 | ) | (99,206 | ) | (155,649 | ) | (25,105 | ) | (15,311 | ) | (23,350 | ) | (3,765 | ) | ||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||

12

| 12月31日までの年度 | 次の3か月まで 3月31日 |

|||||||||||||||||||||||||||

| 2012 | 2013 | 2014 | 2014 | 2015 | ||||||||||||||||||||||||

| 人民元 | 人民元 | 人民元 | ドル | 人民元 | 人民元 | ドル | ||||||||||||||||||||||

| (単位:千株、1株、米国預託株式データ、株式数は含まれていない) | ||||||||||||||||||||||||||||

| 普通株主は1株当たり純損失を占めるべきである |

||||||||||||||||||||||||||||

| 基本的な情報 |

(2.27 | ) | (3.31 | ) | (5.31 | ) | (0.86 | ) | (0.51 | ) | (0.83 | ) | (0.13 | ) | ||||||||||||||

| 薄めにする |

(2.27 | ) | (3.31 | ) | (5.31 | ) | (0.86 | ) | (0.51 | ) | (0.83 | ) | (0.13 | ) | ||||||||||||||

| アメリカ預託株式の純損失(2) |

||||||||||||||||||||||||||||

| 基本的な情報 |

(6.81 | ) | (9.93 | ) | (15.93 | ) | (2.58 | ) | (1.53 | ) | (2.49 | ) | (0.39 | ) | ||||||||||||||

| 薄めにする |

(6.81 | ) | (9.93 | ) | (15.93 | ) | (2.58 | ) | (1.53 | ) | (2.49 | ) | (0.39 | ) | ||||||||||||||

| 普通株当たり純損失を計算するための加重平均株式数 |

||||||||||||||||||||||||||||

| 基本的な情報 |

29,983,883 | 29,983,883 | 29,314,067 | 29,314,067 | 29,983,883 | 28,058,820 | 28,058,820 | |||||||||||||||||||||

| 薄めにする |

29,983,883 | 29,983,883 | 29,314,067 | 29,314,067 | 29,983,883 | 28,058,820 | 28,058,820 | |||||||||||||||||||||

| 非GAAP財務指標 (3): |

||||||||||||||||||||||||||||

| 非公認会計基準純収益/(損失) |

(42,708 | ) | (26,265 | ) | 25,149 | 4,060 | 3,350 | 7,644 | 1,234 | |||||||||||||||||||

| (1) | 株式ベースの給与料金は、営業費用項目に以下のように割り当てられます |

| 12月31日までの年度 | この3か月 3月31日まで |

|||||||||||||||||||||||||||

| 2012 | 2013 | 2014 | 2014 | 2015 | ||||||||||||||||||||||||

| 人民元 | 人民元 | 人民元 | ドル | 人民元 | 人民元 | US$ | ||||||||||||||||||||||

| (単位:千) | ||||||||||||||||||||||||||||

| 約束を履行する |

(73 | ) | (584 | ) | (460 | ) | (74 | ) | (69 | ) | (345 | ) | (56 | ) | ||||||||||||||

| 販売とマーケティング |

(685 | ) | (5,822 | ) | (5,469 | ) | (882 | ) | (950 | ) | (2,808 | ) | (453 | ) | ||||||||||||||

| 技術と内容 |

(159 | ) | (1,608 | ) | (26,311 | ) | (4,244 | ) | (207 | ) | (968 | ) | (156 | ) | ||||||||||||||

| 一般と行政 |

(3,609 | ) | (3,492 | ) | (52,723 | ) | (8,506 | ) | (361 | ) | (1,541 | ) | (249 | ) | ||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||

| 4,526 | 11,506 | 84,963 | 13,706 | 1,587 | 5,662 | 913 | ||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||

| (2) | 1株当たりの米国預託株式は3株A類普通株を代表する |

| (3) | 見て?非公認会計基準財務計量 |

13

| 12月31日まで | 3月31日まで | |||||||||||||||||||||||||||||||||||||||

| 2012 | 2013 | 2014 | 2015 | |||||||||||||||||||||||||||||||||||||

| 人民元 | 人民元 | 人民元 | ドル | 人民元 | ドル | 人民元 | ドル | 人民元 | ドル | |||||||||||||||||||||||||||||||

| 形式的には(1) | 形式的には 調整後の(2) |

|||||||||||||||||||||||||||||||||||||||

| (千単位で、1株当たりおよび米国預託株式あたりのデータおよびbr}共有数は含まれていない) |

||||||||||||||||||||||||||||||||||||||||

| 合併貸借対照表情報 |

||||||||||||||||||||||||||||||||||||||||

| 現金と現金等価物 |

270,077 | 154,156 | 206,391 | 33,294 | 175,808 | 28,361 | 175,808 | 28,361 | 785,336 | 126,688 | ||||||||||||||||||||||||||||||

| 制限現金 |

— | 36,000 | 37,900 | 6,114 | 30,990 | 4,999 | 30,990 | 4,999 | 30,990 | 4,999 | ||||||||||||||||||||||||||||||

| 売掛金純額 |

57,448 | 106,468 | 229,502 | 37,022 | 271,298 | 43,767 | 271,298 | 43,767 | 271,298 | 43,767 | ||||||||||||||||||||||||||||||

| 棚卸しをする |

72,412 | 133,347 | 242,978 | 39,196 | 197,601 | 31,876 | 197,601 | 31,876 | 197,601 | 31,876 | ||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||

| 総資産 |

465,179 | 531,447 | 872,514 | 140,749 | 852,755 | 137,565 | 852,755 | 137,565 | 1,462,283 | 235,892 | ||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||

| 売掛金 |

56,978 | 173,810 | 300,007 | 48,395 | 294,935 | 47,579 | 294,935 | 47,579 | 294,935 | 47,579 | ||||||||||||||||||||||||||||||

| 短期借款 |

48,774 | — | — | — | — | — | — | — | — | — | ||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||

| 総負債 |

144,504 | 225,082 | 393,458 | 63,470 | 366,105 | 59,061 | 366,105 | 59,061 | 366,105 | 59,061 | ||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||

| Aシリーズ転換可能優先株 |

44,187 | 49,170 | 55,924 | 9,021 | 57,572 | 9,287 | — | — | — | — | ||||||||||||||||||||||||||||||

| Bシリーズ転換可能優先株 |

162,195 | 180,182 | 202,125 | 32,606 | 208,082 | 33,567 | — | — | — | — | ||||||||||||||||||||||||||||||

| C-1シリーズ転換可能優先株 |

258,923 | 308,848 | 355,176 | 57,296 | 367,629 | 59,305 | — | — | — | — | ||||||||||||||||||||||||||||||

| C-2シリーズ転換可能優先株 |

— | — | 37,630 | 6,070 | 37,630 | 6,070 | — | — | — | — | ||||||||||||||||||||||||||||||

| Dシリーズ転換可能優先株 |

— | — | 150,430 | 24,267 | 155,704 | 25,118 | — | — | — | — | ||||||||||||||||||||||||||||||

| 株主権益/(損失) |

(144,630 | ) | (232,375 | ) | (322,229 | ) | (51,981 | ) | (339,967 | ) | (54,843 | ) | 486,650 | 78,504 | 1,096,178 | 176,831 | ||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||

| 総負債、転換可能優先株、株主損失 |

465,179 | 531,447 | 872,514 | 140,749 | 852,755 | 137,565 | 852,755 | 137,565 | 1,462,283 | 235,892 | ||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||

| (1) | 2015年3月31日現在の予想貸借対照表情報は、初公開が完了した後、2015年3月31日までのすべての転換可能な償還可能優先株を普通株に変換すると仮定している |

| (2) | (I)今回の発売完了後に自動変換吾などのすべての転換可能な償還可能優先株及び(Ii)吾は今回の発売で33,000,000株A類普通株を発行し、11,000,000株のアメリカ預託証券に相当し、アメリカ預託株式当たり10.00ドルの公開発行価格で計算し、吾などが支払うべき引受割引及び手数料及び推定発売支出 を差し引き、さらに引受業者が超過配当権を行使しないと仮定する |

次の表に示す各時期の以下の実行データを示す

| この年度までに 十二月三十一日 |

上には3か月まで 3月31日 |

|||||||||||||||||||

| 2012 | 2013 | 2014 | 2014 | 2015 | ||||||||||||||||

| 期末までのブランドパートナー数(1) |

56 | 71 | 93 | 78 | 94 | |||||||||||||||

| 期末までのGMVブランドパートナー数(2) |

53 | 61 | 78 | 66 | 84 | |||||||||||||||

| 総GMV(3)(人民元単位:百万元) |

1,460 | (4) | 2,621 | (4) | 4,249 | (4) | 574 | (4) | 1,157 | (4) | ||||||||||

| GMVブランドごとの平均GMV パートナー(5) |

30 | 46 | 61 | 9.0 | 14.0 | |||||||||||||||

| (1) | ブランドパートナーは、私たちがそのブランド名で公式ブランドショップまたは公式市場ショップを経営しているか、または合意している会社として定義されています |

| (2) | GMVブランドパートナーは、それぞれの時期に私たちのGMVに貢献するブランドパートナーとして定義されている |

14

| (3) | GMVは、(I)私たちが経営している店舗(マイコ豊プラットフォームを含むが、固定料金のみを徴収している店舗は含まれていません)で取引および決済されたすべての購入のすべての価値と、(Ii)顧客がこのような店舗で注文して保証金を支払い、オンラインで決済した購入のすべての価値と定義されています。我々が計算したGMVには付加価値税 が含まれており,(I)運賃,(Ii)付加料金とその他の税,(Iii)返品価値と(Iv)未決済の購入保証金は含まれていない |

| (4) | 2012年、2013年、2014年および2014年3月31日と2015年3月31日までの3ヶ月間、私たちのマイコ豊プラットフォームのGMVはそれぞれゼロ、ゼロ、人民元3390万元(550万ドル)、人民元20万元、人民元2250万元(ドル)だった |

| (5) | GMVブランドパートナーあたりの平均GMVは,GMV(マイコユタカを除く)をそれぞれの期間までの開始と終了までのGMVブランドパートナーの平均数で割ることで計算される |

非GAAP財務測定基準

我々の業務を評価する際には、我々の経営業績を回顧し評価するための補完指標として、非GAAP評価基準である非GAAP純収益/(損失)を考慮して使用する。本非GAAP財務指標の列報は孤立的に考慮されているわけではなく、米国GAAPに基づいて作成·列報された財務情報の代替としてもない。非GAAP純収益/(損失)を株式ベースの報酬支出を含まない純収益/(損失)と定義する

私たちが非公認会計基準財務指標を提案したのは、私たちの経営陣がそれを使って私たちの経営業績を評価し、業務計画を立てるからです。非GAAP純収益/(損失)は、株式ベースの報酬費用の影響を考慮することなく、私たちの経営業績を評価することができます。また,非GAAP測定基準を用いることは,投資家による我々の経営業績の評価に役立つと考えられる

非GAAP財務計測は米国GAAPで定義されておらず、米国GAAP列報にも基づいていない。非公認会計基準財務測定は分析ツールとして限界がある。非GAAPを使用した純収益/(損失)の1つの重要な制限は、我々の運営に影響を与えるすべての収入および支出項目を反映できないことである。株式ベースの報酬支出は、当社の業務で継続的に発生する可能性があり、非GAAP純収益/(損失)の列報に反映されていません。さらに、非GAAP計測は、他の会社(同業者を含む)によって使用される非GAAP情報とは異なる可能性があり、したがって、それらの比較可能性は限られている可能性がある

我々は,非GAAP財務指標を最近の米国GAAP業績指標と協調させることでこれらの制限を補い,我々の業績を評価する際にはこの点を考慮すべきである.私たちはあなたが単一の財政的測定基準に依存するのではなく、私たちの財政情報を全面的に検討することを奨励する

次の表は、2012年、2013年、2014年および2014年3月31日と2015年3月までの非GAAP純収益/(損失)と、米国GAAPに基づいて計算·公表された最も直接的な比較可能な財務指標を照合したもの、すなわち純収益/(損失):

| 12月31日までの年度 | 次の3か月まで 3月31日 |

|||||||||||||||||||||||||||

| 2012 | 2013 | 2014 | 2014 | 2015 | ||||||||||||||||||||||||

| 人民元 | 人民元 | 人民元 | ドル | 人民元 | 人民元 | ドル | ||||||||||||||||||||||

| (単位:千) | ||||||||||||||||||||||||||||

| 純損失と非公認会計基準純収益/(損失)の入金: |

||||||||||||||||||||||||||||

| 純収益/(損失) |

(47,234 | ) | (37,771 | ) | (59,814 | ) | (9,646 | ) | 1,763 | 1,982 | 321 | |||||||||||||||||

| 追加:シェアベースの報酬 |

4,526 | 11,506 | 84,963 | 13,706 | 1,587 | 5,662 | 913 | |||||||||||||||||||||

| 非公認会計基準純収益/(損失) |

(42,708 | ) | (26,265 | ) | 25,149 | 4,060 | 3,350 | 7,644 | 1,234 | |||||||||||||||||||

15

リスク要因

私たちのアメリカ預託証明書に投資することは大きなリスクに関連している。当社の米国預託証明書への投資を決定する前に、以下に掲げるリスクおよび不確実性、および本入札明細書に含まれる他のすべての情報をよく考慮しなければなりません。以下のいかなるリスクが発生しても、私たちの業務、財務状況、運営結果、将来性に重大な悪影響を及ぼす可能性があります。どのような状況でも、私たちのアメリカ預託証明書の市場価格は下がる可能性があり、あなたは投資の全部または一部を失うかもしれません

私たちの業務に関わるリスク

中国の電子商取引市場が成長していない場合、あるいは成長速度が私たちの予想よりも遅い場合、私たちのサービスや解決策の需要に悪影響を受ける可能性がある

私たちのサービスや解決策を使用することに対する私たちの既存と潜在的なブランドパートナーの持続的な需要は、電子商取引が広く受け入れられ続けるかどうかに依存する。ネット小売は1990年代から中国に存在していたが、大手ネット小売会社は最近になってやっと利益を上げ始めた。中国のネット小売業務の長期的な生存能力と将来性は依然として相対的に試されていない。私たちの将来の運営結果は中国の電気商業界の発展に影響を与える多くの要素に依存しており、これは私たちがコントロールできないかもしれない。これらの要素には

| • | 中国のインターネット,ブロードバンド,パーソナルコンピュータ,携帯電話普及率と使用量の増加状況,およびこれらの増加速度; |

| • | ネット小売消費者の中国に対する信頼と信頼レベル、および消費者人口統計、センス、選好の変化 |

| • | 中国は消費者の需要をよりよく満たす代替小売ルートやビジネスモデルが出現したかどうか;および |

| • | オンラインショッピングに関連した履行、支払い、および他の補助サービスを発展させる |

もし消費者が中国の電子商取引ルートの利用が増加していない場合、あるいは成長速度が私たちの予想より遅くなったら、私たちのサービスと解決策の需要は不利な影響を受け、私たちの収入はマイナスの影響を受け、私たちの成長戦略を実施する能力は影響を受ける。

オンライン販売を求めるブランドパートナーが直面する複雑性および挑戦が減少した場合、または私たちのブランドパートナーが私たちの解決策およびサービスの代わりにその内部電子商取引能力を増加させる場合、私たちの解決策およびサービスの需要に悪影響を受ける可能性がある

私たちの解決策とサービスのブランドパートナーに対する主な魅力の一つは、私たちが中国の電子商取引市場で直面している複雑さと困難を解決するのを助けることができることだ。このような複雑さや困難さが電子商取引構造の変化や他の理由で低下した場合、または私たちのブランドパートナーが、私たちの電子商取引ソリューションやサービスの代わりに彼らの内部支援能力を増加させることを選択した場合、私たちの解決策およびサービスは、私たちのブランドパートナーにとってそれほど重要ではなく、または魅力的になる可能性があり、私たちの解決策およびサービスに対する需要が低下する可能性がある

私たちの成功は私たちがブランドを運営する既存と未来のブランドパートナーの成功につながっています電子商取引業務。

私たちの成功は私たちのブランドパートナーの成功に大きくかかっている。私たちのブランドパートナーの基盤を拡大し、最適化するにつれて、私たちの未来の成功も私たちの未来のブランドパートナーの成功と一緒になるだろう。私たちのブランドパートナー基盤を最適化する努力が成功するか、または私たちの業務業績や運営結果に実質的な悪影響を与えないことを保証することはできません。中国の小売業は競争が激しい。もし私たちのブランドパートナーが財務困難に遭遇した場合、彼らのブランドは減価を受けたり、彼らの製品の収益性や需要が低下したりすることは、私たちの運営結果や私たちの業務を維持·発展させる能力に悪影響を及ぼす可能性がある。もし私たちのブランドパートナーがマーケティング、ブランド、小売店が成功しない場合、あるいは私たちのブランドパートナーがマーケティング努力を減らすならば、私たちの業務も不利な影響を受ける可能性があります

16

もし私たちが既存のブランドパートナーを維持できなければ、私たちの運営結果は実質的な悪影響を受けるかもしれない

私たちは主に年間と2年に1回の契約スケジュールに基づいてブランドパートナーにブランド電子商取引ソリューションを提供します。これらの契約は更新されないかもしれません。もし更新すれば、私たちと同じかもっと安い条項で更新しないかもしれません。私たちはブランドパートナーの更新の未来の傾向を正確に予測できないかもしれません。私たちのブランドパートナーの契約率は低下したり変動したりする可能性があります。なぜなら、私たちのサービスと解決策と私たちの費用と料金に対する満足度 と、私たちのブランドパートナーが直面している競争レベル、電子商取引における彼らの成功度、彼らの支出レベルなど、私たちがコントロールできない要素があります

特に、私たちの既存のいくつかのブランドパートナーは私たちと長年協力していて、私たちは(I)私たちが経営しているこれらのブランドの商店で製品を販売し、(Ii)これらのブランドパートナーに私たちのサービスを提供して、私たちはこれらのブランドパートナーに関連する純収入と総称して、私たちは大きな純収入を創出して、私たちと彼らの全体的な業務関係を評価します。2014年、私たち最大の2つのブランドパートナーに関する純収入は、それぞれ私たちの総純収入の約30%と22%を占めた。2015年3月31日までの3ヶ月間、私たち最大の2つのブランドパートナーに関する純収入は、それぞれ私たちの総純収入の約32%と23%を占めた。私たちの他のブランドパートナーも私たちの総GMVに著しい貢献をしていますが、私たちの彼らに関連する純収入は顕著ではありません(それぞれ2014年の総純収入の10%未満)、彼らは主にサービス料モードや委託モードでの私たちの能力を使用しているので、私たちは彼らに関連する製品販売収入を何も生み出していません。しかしながら、そのようなブランドパートナーが私たちとビジネス関係を終了または継続しない場合、私たちのGMVは実質的かつ不利な影響を受ける可能性がある。2014年と2015年3月31日までの3ヶ月間、私たちのトップ10ブランドパートナーに関する純収入はそれぞれ私たちの総純収入の76%と75%を占めている。もし私たちの既存のいくつかのブランドパートナー、特に私たちとbr年の協力関係にあるブランドパートナーが私たちとの業務関係を終了または更新しない場合、より悪い特典条項で更新するか、またはサービスおよび解決策が少なく、私たちが代替ブランドパートナーを獲得していない場合、または他の方法で私たちのブランドパートナー基盤を拡大すれば、私たちの運営結果は実質的に不利な影響を受ける可能性がある

私たちの既存のいくつかのブランドパートナーは、私たちがその競争相手の製品を販売したり、同様のサービスを提供することを許可していません。これは、2014年に発売された小売プラットフォームのマイクユタカの業務運営を含む、当社の業務の発展と拡張を制限し続ける可能性があります。私たちはマイク豊に様々な製品があります。その中のいくつかは私たちの既存のブランドパートナーの競争相手によって製造あるいは流通されているかもしれません。このようなブランドパートナーがマッコユタカの経営がそれと締結された関連流通およびサービス契約に違反していると考えた場合、彼らは、これらの契約を早期に終了することを要求することができ、損害または他の責任を負うことを要求することができ、それによって、私たちの業務運営および名声に重大かつ不利な影響を与える可能性がある。また,我々の業務の拡大にともない,既存と将来のブランドパートナーから要求されるようなeスポーツ禁止制限を受ける可能性がある.このような制限を遵守することは私たちが業務を拡大する能力を制限するだろう。もし私たちがこれらのブランドパートナーに競業禁止制限違反を発見されたら、私たちはbr違約責任を負う可能性がありますので、私たちの財務状況や運営結果は実質的な悪影響を受ける可能性があります

私たちは設立以来重大な純損失が発生し、実現できず、その後収益性を維持する可能性があります

二零一二年、二零一三年及び二零一四年十二月三十一日までの年度に、吾らはそれぞれ人民元4720万元、人民元3780万元、人民元5980万元(960万ドル)の純損失を記録した。私たちは2014年3月31日と2015年3月31日までの3ヶ月でそれぞれ180万元と200万元(約30万ドル)を記録しましたが、将来純損失が出ないことを保証することはできません。私たちは、予見可能な未来に、私たちの業務規模の拡大に伴い、私たちの運営費用が大幅に増加すると予想しています。したがって、私たちはいつ、または利益を達成するかどうかを保証できない。また、私たちは上場企業になるので、私たちはすでに始めて、重大な会計、法律、その他の費用を負担し続けます

17

私たちは個人会社として発生していない費用です。利益を達成するためには、これらのより高い費用を相殺するのに十分な収入を増やす必要があり、あるいはより収益性の高い製品やサービスの販売を増加させるか、あるいは私たちの費用レベルを著しく低下させる必要があり、もし私たちが支出の削減を余儀なくされれば、私たちの成長戦略は影響を受ける可能性がある。もし私たちが達成できなかったり、その後利益を維持したりすれば、わが社と私たちのアメリカ預託証明書の価値は大幅に低下する可能性がある

また、私たちの成長と収益性は収入グループの影響を受け、収益グループは時間の経過とともに変化するかもしれません。なぜなら、私たちはブランドパートナーと異なるビジネスモデルの組み合わせで協力して、彼らの目標を達成するためです。したがって、私たちの歴史的業績は未来の経営業績を代表することができないかもしれない。もっと詳しくは?私たちのビジネスモデルと解決策を参照してください

私たちは価格設定モード にある程度依存しており、このモードでは、私たちがブランドパートナーから得た収入の可変部分はGMV金額に基づいており、このモデルの吸引力のいかなる変化も私たちの財務業績に悪影響を及ぼす可能性がある

私たちはブランドパートナーから得られた収入の一部が私たちのGMVによって変化する定価モデルを採用した。もし、私たちのGMVが低下した場合、または私たちのブランドパートナーが固定価格条項を要求し、これらの固定価格条項が、私たちが経営している店舗で取引および決済を行うすべての購入のすべての価値に基づく可変性を提供しない場合、私たちの収入および収益性は悪影響を受ける可能性があります

電子商取引チャネルとの関係を維持できない場合や、電子商取引チャネルが他の方法で解決策をそのチャネルと統合する能力を制限または抑制すれば、既存および潜在的なブランドパートナーに対する我々の解決策の吸引力が低下するであろう

私たちの収入の大部分は、市場、ソーシャルメディア、モバイルチャネルを含むが、これらに限定されない電子商取引チャネル上で提供される解決策から来ている。これらの電子商取引チャネルは私たちとビジネスをする義務もなく、私たちに彼らのチャンネルを長期的に使用させる義務もない。もし我々がこれらのチャネルとの関係を維持できなければ, 彼らはいつでも任意の理由で我々の解決策をそのチャネルと統合する能力を大幅に削減または制限することを決定するかもしれない.さらに、これらのチャネルは、それぞれのビジネスモデル、ポリシー、システム、または計画を重大に変更することを決定する可能性があり、これらの変更は、私たちのブランドパートナーが私たちの解決策を使用してこれらのチャネル上でその製品を販売する能力を弱めるか、またはこれらのチャネル上で販売されるGMVに当社のブランドパートナーに悪影響を与える可能性があり、またはこれらのチャネル上で販売される可能性を低下させる可能性がある。しかも、このようなチャンネルは私たちが持っている似たような能力を獲得し、私たちと競争することを決定するかもしれない。いずれも私たちのブランドパートナーに私たちの解決策とサービスの価値を再評価させ、彼らと私たちとの関係を終了させる可能性があり、これは私たちの運営結果に実質的な悪影響を及ぼすだろう

私たちは天猫のような特定の電子商取引チャネルの成功に依存している

私たちのGMVの大部分は天猫で販売されている商品や提供されたサービスから来ています。もし…天猫などの電子商取引ルートが消費者の誘致に成功しなかった場合、あるいは彼らの名声がいかなる理由でも悪影響を受けた場合、私たちのブランドパートナーはこれらのルートで彼らの製品を販売することを停止するかもしれない。我々の運営結果は,これらの電子商取引チャネル上で提供される解決策に依存するため,これらのチャネルの使用減少は,我々のサービスへの需要を減少させ,我々の業務や運営結果に悪影響を与える

私たちは現在と未来の競争相手と競争することに成功できないかもしれない

私たちはブランド電子商取引ソリューションとサービス市場の激しい競争に直面しており、今後も競争が激化することが予想される。競争の激化は私たちのサービスと解決策の定価の低下や市場シェアの低下を招く可能性があり、そのいずれも私たちの顧客を維持する能力にマイナスの影響を与える可能性があります

18

既存のブランドパートナーと新しいブランドパートナー、私たちの将来の財務と運営実績、私たちの業務を成長させる能力を誘致します

多くの競争要因は、私たちのサービスおよび解決策を含む潜在的な売上を失ったり、より低い価格またはより低い収益性で私たちのサービスおよび解決策を販売したりする可能性がある

| • | 潜在的なブランドパートナーは、私たちの解決策およびサービスのために支払うのではなく、アプリケーションを使用し続けるか、または内部で電子商取引チームまたはインフラ を構築することを選択することができる |

| • | 電子商取引チャネル自体は通常無料のソフトウェアツールを提供しており、ブランドパートナーが電子商取引チャネルに接続することを可能にし、私たちとより激しい競争を行うことを決定するかもしれない |

| • | 競争相手はより積極的な価格設定政策を採用し、より魅力的な販売条項を提供し、新技術とブランドパートナーの需要の変化に迅速に適応し、私たちよりも多くの資源を投入して彼らの製品やサービスを普及·販売するかもしれない |

| • | 現在および潜在的な競争相手は、私たちの解決策よりも低い価格またはより深い方法で、1つまたは複数のオンラインチャネル管理機能を解決するソフトウェアを提供し、これらの解決策よりも多くのリソースを投入することができるかもしれない |

| • | ソフトウェア供給者は、チャネル管理ソリューションを他の解決策と束ねて、またはより大規模な製品販売の一部として、そのような製品をより低い価格で提供することができる |

また、私たちの競争相手がより多くの資本を調達することと、他の細分化市場や地理市場の老舗会社が私たちの細分化市場や地理市場に拡張するにつれて、競争が激化する可能性があります。 もし私たちが競争相手との競争に成功できなければ、私たちの業務と私たちの運営と財務業績は不利な影響を受けるかもしれない

電子商取引チャネルの実質的な中断は、ブランドパートナーへのサービス提供を阻止し、私たちが運営する店の売上を減少させる可能性がある

電子商取引チャネルは、電気通信サービス中断、コンピュータウイルス、電子商取引チャネルの不正アクセスを含む一連のイベントによって意外に運営を停止する可能性がある。どの重要なチャネルの停止や中断も、ブランドパートナーへのサービス提供を阻止し、私たちが運営している店の売上を減らすことができます。我々は限られた数の電子商取引チャネル上で運営しているため,このような停止や中断の悪影響は我々の全体運営に大きな影響を与える可能性がある

私たちは私たちのマイコ豊プラットフォームを発展させることに成功しないかもしれない

設立以来、私たちはブランドパートナーに電子商取引サービスと解決策を提供することに集中してきた。2014年3月、私たちは業務範囲を拡大し、ブランドパートナーに製品ライフサイクル全体をカバーする製品とサービスを提供し、私たちの仕上げオンライン小売プラットフォームのマイケル豊を発売し、マイクユタカモバイルアプリケーションとmkf.comサイトを介して割引価格で本格的で高品質な製品を提供した。閉鎖小売プラットフォームを運営する上での歴史は比較的に短く、これは私たちのマイク豊プラットフォームを発展させることを難しくするかもしれません。もし私たちが新しい挑戦に成功して効果的な競争に対応できなければ、私たちは投資コストを回収して最終的に利益を得ることができない可能性があり、私たちの将来の運営結果と成長の見通しは実質的な悪影響を受ける可能性がある。また,我々マイコ豊プラットフォームの運営は波動性の影響を受けており,発展の初期段階にあるため,この波動性が我々の運営結果に影響を与える可能性がある

私たちが新製品のカテゴリーに拡張することは、私たちを新しい挑戦とより多くのリスクに直面させるかもしれない

私たちは現在、服装、家電、電子、家庭、食品と健康、化粧品、保険、自動車カテゴリのブランドパートナーにサービスを提供しています。将来、私たちは新製品の面でブランドパートナーにサービスを提供するかもしれません

19

我々の経験と運営履歴が限られているカテゴリ.これは私たちが未来の運営結果を他の場合よりも予測することを難しくするかもしれない。したがって、私たちの過去の運営結果は私たちの未来の業績の指示的な指標とみなされてはいけない。もし私たちが新しい挑戦に成功して効果的な競争に対応できなければ、私たちは投資コストを回収して最終的に利益を達成することができないかもしれません 私たちの将来の運営結果と成長見通しは実質的で不利な影響を受ける可能性があります

業務や他の事件の季節性により、私たちの経営結果は変動の影響を受けます

私たちはすでに経験し、私たちの収入の季節的な変動を経験し続けると予想されています。これらの季節的なモデルはすでに経験しており、私たちの経営業績に変動をもたらし続けています。歴史的に見ると、私たちの運営結果は季節的であり、主に消費者が特定の販売促進キャンペーン中に購入量を増加させたためであり、例えば独身の日(これはオンライン販売促進イベントであり、毎年11月11日)、特定のカテゴリ(例えば衣類)の季節的購入パターンの影響によるものである。また、春節休暇のため、第1四半期の販売活動は一般的に低く、その間、消費者がネットショッピングをする時間は一般的に少なく、中国の企業は一般的に閉鎖されている

休日期間中の販売活動が増加することが予想されるため、在庫レベルを増加させ、多くの臨時従業員を雇用して永久従業員を補充するなどの追加費用が発生した。もし私たちの収入がこれらの日に季節的な予想を下回ったら、私たちの経営業績は証券アナリストと投資家の予想よりも低いかもしれない。私たちの業務の性質のため、私たちの販売の季節モデルとこのような季節性が私たちの業務と財務業績に与える影響を予測することは困難です。将来、私たちの季節 販売モデルはより明らかになる可能性があり、私たちの人員、顧客サービス運営、運営履行、出荷活動に圧力を与え、特定の時期に収入が支出を下回る可能性があります。したがって、私たちのアメリカ預託証明書の取引価格は季節によって時々変動する可能性があります

さらに、販売促進や他の需要の増加により、多くの消費者が短時間で私たちが運営するオンラインショップにアクセスしすぎると、このようなオンラインショップが利用できないようにするシステム中断に遭遇したり、私たちの実行部門に注文を送信することを阻止したりすることで、私たちが運営している店の取引量を減少させ、そのようなオンラインショップの消費者に対する魅力を減少させる可能性がある。休日期間中の販売活動が増加することが予想されるため、私たちはブランドパートナーと在庫レベルを増加させました。もし私たちと私たちのブランドパートナーが人気製品の在庫レベルを十分に増加させることができない場合、あるいは流行製品の在庫を適時に補充できない場合、私たちと私たちのブランドパートナーは顧客のニーズを満たすことができない可能性があり、このようなオンラインショップの魅力を低下させる可能性がある。あるいは、もし私たちが製品を在庫していれば、私たちは重大な在庫減記やログアウトを要求されるかもしれません。これは利益を減らすかもしれません

私たちは近年急速な成長を経験していますが、私たちの拡張を十分に管理できなければ、ブランドパートナーに質の高い解決策を提供する能力を弱めるかもしれません。

拡張はすでに私たちの管理と資源に大きな圧力を与え続けるだろう。私たちの成長に適応するためには、私たちの会計や他の内部管理システムを改善することを含む、様々な新しい、アップグレードされた運営と財務システム、プログラム、制御を実施する必要があると予想されます。私たちはまた、私たちの従業員チームを拡大、訓練、管理、激励し、ブランドパートナー、サプライヤー、第三者業者、他のサービスプロバイダとの関係を管理する必要があります。このようなすべての努力は危険と関連があり、多くの管理職と多くの追加支出が必要だ。私たちが私たちの成長を効果的に管理したり、私たちの戦略 を実行することができることを保証することはできません。それができなかったことは、私たちの業務と将来性に大きな悪影響を及ぼす可能性があります

私たちの他の実体への投資は成功しないかもしれないので、重大な損失を招く可能性があります。

私たちは私たちの業務と運営を補完するために第三者に投資した。将来的には、選りすぐりの戦略連合や合弁企業、潜在的な戦略買収を求めることができるかもしれません

20

私たちの業務と運営と相補的で、新しいブランドパートナーに私たちの解決策を普及させ、私たちのサービス製品を拡大し、私たちの技術インフラを改善する機会を含む。 第三者との戦略同盟または合弁企業は、独自の情報の共有、取引相手の不履行または違約に関連するリスク、およびこれらの新しい連合を確立する費用の増加を含む一連のリスクに直面する可能性があり、いずれも私たちの業務に実質的な悪影響を及ぼす可能性がある。私たちは私たちの戦略的パートナーの行動を統制したり監視する能力がほとんどないかもしれない。戦略的パートナーがその業務運営によってどんな否定的な宣伝を受けていれば、私たちの名声は私たちとこの側との関係によってマイナスの影響を受けるかもしれない

また、特定の投資や合弁企業に基づく戦略目標を達成することは成功できない可能性があり、私たちは投資の全部または一部を損失する可能性がある。2015年3月31日まで、私たちの関連会社への投資は人民元1,440万元(約230万ドル)であり、その中で人民元870万元(約140万ドル)は私たちのAutomoney Inc.あるいはAutomoneyへの投資の帳簿価値であり、Automoneyは私たちが非関連側投資家と共同で設立した中国自動車性能ソリューションプロバイダーである。私たちは2015年1月に設立された時にその50%の株式を引き受け、現金 は人民元1,060万元を出資した。私たちはAutomoneyの運営と財務政策に大きな影響を与えているため、私たちは権益法に基づいてAutomoneyへの投資を会計処理しているため、私たちは私たちの運営報告書の中で私たちのAutomoney損失における シェアを確認しなければならない。Automoneyはすでに発生し,近い将来も重大な損失が続くと予想されているため,2015年3月31日までの3カ月間にAutomoneyへの株式投資損失180万元(30万ドル)を確認し,近い将来より多くの株式投資損失を確認する予定である.私たちはAutomoneyに一定の費用を支払い、2015年3月31日現在、Automoneyから360万元(約60万ドル)の満期金額があります。Automoneyは引き続き損失が予想されるため、私たちはAutomoneyへのすべての投資とAutomoneyが支払うべき金額を損失する可能性がある。さらに、私たちは減価評価を行い、未来に私たちの任意の投資の減価損失を確認する必要があるかもしれない。このような損失はいずれも私たちの経営業績に重大な悪影響を及ぼす可能性があり、特に私たちの純収益や損失に影響を与える可能性がある

私たちは国際市場に効果的に拡張できないかもしれない

私たちは拡張し、国際業務を展開していきます。これは、私たちの業務が国際業務リスクや挑戦の影響を受けやすいかもしれません。2013年、私たちは香港でブランドパートナーにエンドツーエンド解決策を提供し始めた。2014年10月、台湾で提供するブランド電子商取引ソリューションを拡大するために、完全子会社の台湾宝尊会社を設立しました。他の東南アジア市場における電子商取引の発展に伴い、私たちも2014年からインドネシアでITサービスを提供しています。国際運営は内在的なリスクや挑戦の影響を受けており、これらのリスクや挑戦は、国際法律や規制要件の遵守、通貨為替変動の管理など、私たちの業務に悪影響を及ぼす可能性があります。私たちの国際業務努力によるいかなる負の影響も、私たちの業務、経営業績、全体の財務状況にマイナス影響を与える可能性があります。しかも、私たちはまた地域会社からの追加的な競争に直面するかもしれない。現地会社は現地の顧客をより理解して集中しているため、実質的な競争優位性を持っているかもしれない

私たちの売掛金と在庫を効果的に管理できなければ、私たちの経営業績、財務状況、流動性は実質的な悪影響を受ける可能性があります

流通モードでは、私たちは普通私たちの製品の顧客に二週間の信用期間を超えません。サービス料モードでは、私たちは通常ブランドパートナーからサービス料 を受け取ります。信用期間は1ヶ月から4ヶ月です。2012年12月31日、2013年12月31日、2014年12月31日、2015年3月31日現在、私たちの売掛金はそれぞれ人民元5740万元、人民元1.065億元、人民元2億295億元(3700万ドル)、人民元2億713億元(4380万ドル)だった。私たちの売掛金回転日数は2012年が17日、2013年が20日、2014年が39日、2015年3月31日までの3カ月が47日だった。金額と運転日数の増加は私たちの販売量とサービス収入の増加によるものです

私たちの在庫はここ数年大幅に増加し、2012年12月31日の人民元7240万元から2013年12月31日の人民元1.333億元と人民元2.43億元(3920万ドル)に増加した

21

2014年12月31日。これらの増加は私たちの大幅な増加を支持する販売量に必要な追加在庫を反映している。2015年3月31日現在、私たちの在庫は1兆976億元(3,190万ドル)に低下しているが、この低下は、サプライヤーが年末近くによりお得な調達条件を提供しているため、カレンダー年度第4四半期の在庫水準が高いためである。私たち は私たちの在庫が将来再び増えないことを保証できません

私たちは引き続き私たちの製品販売とサービスを拡大することを計画しているので、私たちの売掛金と在庫の金額と回転日数は引き続き増加するかもしれません。これは私たちの運営資金をより効率的に管理することを難しくし、私たちの運営業績、財務状況、流動性は重大で不利な影響を受ける可能性があります

私たちは、オンラインサービス、検索エンジン、カタログ、他のサイトと マーケティングや販促スケジュールを達成する能力で、私たちが運営している店にトラフィックをもたらしています。もし私たちがこれらのマーケティングと販売促進手配に参加したり、適切に維持できなければ、私たちの収益能力は不利な影響を受ける可能性があります

私たちはオンラインサービス、検索エンジン、カタログ、その他のサイトとマーケティングと販売促進計画を締結して、私たちのブランドパートナーにコンテンツ、広告バナー、その他のリンクを提供しました電子商取引企業です。私たちはこれらの手配に頼って私たちのブランドパートナー電子商取引業務の重要な流量源として、新しいブランドパートナーを誘致したい。もし私たちが受け入れ可能な条項でこれらの関係を維持したり、新しい計画を達成することができなければ、私たちが新しいブランドパートナーを引き付ける能力が損なわれる可能性がある。さらに、私たちは、オンライン広告スケジュールを達成することができる多くの当事者が、他の商品営業者に広告サービスを提供する可能性がある。したがって、このような当事者たちは私たちとの関係を構築したり維持したりすることを望まないかもしれない。第三者からの調達から十分な流量を得ることができないか、十分な収入を生成することは、私たちのブランドパートナーおよび私たちが市場シェアと収入を維持する能力を制限するかもしれない

私たちはチャネル技術や需要の急速な変化に対応できないかもしれない

電子商取引市場の特徴は,技術変化が迅速であり,ルール,仕様,その他の要求が頻繁に変化し,我々のブランドパートナーが特定のチャネルでそれらの商品を販売できることが求められていることである.著者らは現有のブランドパートナーを維持し、新しいブランドパートナーを誘致する能力は私たちが現有の解決策を強化と改善できるかどうかに大きく依存し、そしてルート方面のこれらの技術変化に迅速に適応できる新しい解決方案を発売する。我々の解決策が市場に認められるようにするためには,我々 は頻繁に変化するチャネル需要を満たす解決策をタイムリーかつ効率的に予測し提供しなければならない.もし私たちの解決策がこれをできなければ、私たちは既存のブランドパートナーと契約を更新する能力と、私たちの解決策の需要を創造または増加させる能力が損なわれるだろう

もし私たちと私たちのブランドパートナーが消費者の購入選好の変化を予見し、それに応じて私たちが運営している店舗の製品供給と商品販売を調整しなければ、私たちの運営結果は実質的な悪影響を受ける可能性があります

私たちの成功は私たちの能力と私たちのブランドパートナーが私たちが経営している店舗を通じて販売されている製品の消費者の傾向を予測して応答する能力にある程度依存しています。変化する消費者選好はすでに増加し、オンライン小売産業に影響を与え続けるだろう。私たちは新しく登場した消費者の選好についてきて、既存と潜在的な消費者を引き付ける製品の傾向を予測しなければならない。私たちの専任の店舗運営チームは、私たちのブランドパートナーと密接に協力し、私たちが運営するブランド店舗の在庫やサイト内容を管理しています。成功するために、私たちとブランドパートナーは消費者のセンスを正確に予測して、製品の在庫や欠品を避けなければなりません。もし私たちまたは私たちのブランドパートナーが商品販売と消費者選好の変化を識別して対応できなかった場合、私たちのブランドパートナーと電子商取引業務の売上は影響を受ける可能性があり、私たちまたは私たちのブランドパートナーは販売されていない在庫の減記を要求される可能性があり、これは私たちの財務業績に負の影響を与えるかもしれない

22

私たちの技術プラットフォームの正常な運営は私たちの業務に必須的だ。私たちのプラットフォームの満足できる表現を維持できなかった場合は、私たちの業務と名声に実質的な悪影響を及ぼす可能性があります

私たちの技術プラットフォームの満足できる性能、信頼性、可用性は、私たちの成功とブランドパートナーを引き付け、維持し、良質な顧客サービスを提供する能力に重要です。電気通信障害、システムアップグレード、またはシステム拡張中に遭遇したエラー、コンピュータウイルス、ハッカー攻撃、または私たちのシステムを損なう他の試みによる任意のシステム中断は、当社の技術プラットフォームの利用不可能または速度低下、注文履行性能の低下、または追加の輸送および処理コストをもたらす可能性があり、単独でまたは共同で、私たちの業務、名声、財務状態、および運営結果に重大かつ悪影響を及ぼす可能性があります

さらに、もし私たちのシステムが安全でないか信頼できないと思われる場合、どのシステムの故障や中断も、私たちの名声とブランドイメージに実質的な損害を与える可能性があります。我々のサーバはまた、コンピュータウイルス、物理的または電子的侵入、および同様の中断の影響を受けやすい可能性があり、これは、システム中断、ウェブサイト速度の低下または利用不可能、取引処理における遅延またはエラー、データ損失、または顧客注文を受け入れ、履行できない可能性がある。セキュリティホール、コンピュータウイルス、そしてハッカー攻撃は私たちの産業でもっと一般的になった。我々は過去に経験したことがあり,未来にもこのような攻撃や意外な 中断を経験したことがあるかもしれない.我々の現在のセキュリティメカニズムは、私たちのITシステムを任意の第三者侵入、ウイルスまたはハッカー攻撃、情報またはデータ窃盗、または他の同様の活動から保護するのに十分であることを保証することはできません。将来発生するこのような事件は、私たちの業務、名声、財務状況、および運営結果に重大な悪影響を及ぼす可能性があります

さらに、私たちは私たちの業務成長を支援するために、私たちの技術プラットフォームをアップグレードし、改善し続けなければなりません。それができなければ、私たちの成長を阻害するかもしれません。しかし、私たちは私たちがこのようなシステムのアップグレードと改善戦略を成功的に実行するということを保証することはできません。特に,我々のシステムはアップグレード中に中断に遭遇する可能性があり,新しい 技術やインフラは既存のシステムと速やかに完全に統合できず,さらには統合できない可能性がある.もし私たちの既存または未来の技術プラットフォームが正常に動作しなければ、システム中断と応答時間が遅くなる可能性があり、 はデータ転送に影響を与え、更に私たちの業務、財務状況、および運営結果に実質的な悪影響を与える可能性がある

中国の電気通信インフラのどんな欠陥も私たちに損害を与える可能性があります私たちのブランドパートナーに電子商取引ソリューションを提供し、私たちの運営結果に実質的な悪影響を与えます

私たちの業務は中国電信インフラの性能と信頼性に依存している。当社の技術プラットフォームの利用可能性は、帯域幅およびサーバストレージなどを含む電気通信事業者および他の第三者プロバイダとの通信および記憶容量に依存する。インターネットやモバイルネットワークへのアクセスのほとんどは,行政制御下の国有電気通信事業者によって維持されており,これらの電気通信事業者やサービスプロバイダが運営するエンドユーザネットワークへのアクセス権を獲得し,我々のインターネットプラットフォームを消費者に提示している.私たちは過去にサービス中断を経験してきましたが、これは一般に、基本外部電気通信サービスプロバイダのサービス中断によって引き起こされます。例えば、私たちは、そのレンタルサービスのインターネットデータセンタおよび広帯域オペレータからのものです。サービス中断はブランドパートナーが私たちの技術プラットフォームを使用することを阻止し、頻繁な中断は消費者を落胆させ、彼らの注文を阻止する可能性があり、これは私たちとブランドパートナーが消費者を失い、私たちの運営結果に悪影響を与える可能性がある

ソフトウェアの故障や人為的なミスは、私たちの解決策が私たちのブランドパートナーの在庫または誤って価格を設定する製品を過剰に販売する可能性があり、これは私たちの名声を損なうことになり、私たちのサービスおよび解決策の需要を減少させるだろう

私たちのいくつかのブランドパートナーは私たちの解決策に依存して、複数のオンラインルートを越えて同時に在庫を分配し、彼らの販売 が一致することを保証します

23

各チャネル.多くの場合、私たちの人員は私たちのブランドパートナーを代表して私たちの解決策を運営する。もし私たちの解決策が正常に動作しない場合、あるいは私たちのサービススタッフに人為的なミスがある場合、私たちのブランドパートナーは無意識に実際の在庫よりも多くの在庫を販売したり、ルート戦略に違反した販売を行ったりする可能性があります。在庫過剰販売は、私たちのブランドパートナーにチャネル政策違反料率で注文 をキャンセルさせる可能性があります。我々のソフトウェアにおけるエラーやヒューマンエラーは,取引処理が正しくない可能性があり,GMVや我々の費用が誇張される可能性がある.私たちは過去に珍しいこのようなミスを経験したことがあり、将来的に似たような状況に遭遇する可能性があり、これは私たちの解決策の需要を減らし、私たちの商業的名声を損なうかもしれない。このような状況で、ブランドパートナーたちはまた私たちに追跡を求めることができる

もし私たちの運営を長時間中断すれば、私たちの業務に悪影響を及ぼすかもしれない

私たちが注文を正確に処理して履行する能力は私たちの履行と物流ネットワークの円滑な運営にかかっている。私たちの物流と物流インフラは火災、洪水、停電、電気通信故障、侵入、地震、ヒューマンエラー、その他の事件の破壊を受けやすい可能性があります。もし私たちのどんな履行や物流インフラが作動できない場合、私たちは何の注文も履行できないかもしれません。私たちは業務中断保険を受けていません。どのようなリスクの発生も私たちの業務、将来性、財務状況、経営結果に実質的な悪影響を及ぼす可能性があります。

第三者宅配サービス業者に依存して製品を消費者に渡し、信頼できる宅配サービスを提供できなければ、私たちの業務や名声は実質的な悪影響を受ける可能性があります

我々は、第三者配信サービス提供者が消費者に製品を配信することに依存しており、これらの第三者配信サービスの任意の重大な中断または障害が、製品のタイムリーまたは成功的な配信を阻害する可能性がある。これらの中断は、悪天候、自然災害、輸送中断、または労働騒乱または不足のような、我々またはこれらの第三者宅配会社が制御できない予見不可能な事件によって引き起こされる可能性がある。製品が時間通りに納品できない場合、または破損状態にある場合、消費者は製品の受け入れを拒否する可能性があり、私たちまたは私たちのブランドパートナーに返金を要求する可能性があり、ブランドパートナーは私たちのサービスに自信を失うかもしれません。したがって、私たちはブランドパートナーを失うかもしれないし、私たちの財務状況と名声は影響を受けるかもしれない

我々 は第三者支払い処理に関するリスクの影響を受ける

私たちは中国の主要銀行が発行したクレジットカードとデビットカードのオンライン支払い、アリペイ、財付通などの第三者オンライン決済プラットフォームによる支払い、着払いなど様々な支払い方法を受けています。クレジットカードやデビットカードを含むいくつかの支払い方法については、交換費や他の費用を支払います。これらの費用は時間の経過とともに増加し、私たちの運営コストを増加させ、私たちの収益性を低下させる可能性があります。私たちはまた、オンライン支払いや着払いオプションを含む、私たちが提供する様々な支払い方法に関連する詐欺や他の不正活動の影響を受ける可能性があります。私たちはまた、電子資金送金を管理する様々な規則、法規と要求、br規制または他の側面から制限されており、これらの規則、法規と要求は変化したり、再解釈されたりして、私たちが遵守することが困難または不可能になる可能性がある。もし私たちがこれらの規則や要求を守らなければ、私たちは罰金とより高い取引費が科され、消費者のクレジットカードやデビットカード支払いを受け入れ、電子資金振込を処理したり、他のタイプのオンライン支払いを促進する能力を失う可能性があり、私たちの業務、財務状況、運営結果は実質的な悪影響を受ける可能性がある

私たちが質の高い顧客サービスを提供できなければ、私たちの業務や運営結果は実質的なbrや不利な影響を受ける可能性があります

私たちは私たちのカスタマーセンターのオンラインカスタマーサービス代表に頼ってオンラインショッピング客にリアルタイムの助けを提供します。もし私たちのオンラインカスタマーサービスの代表が顧客の個性化の需要を満たすことができなければ、私たちのブランドパートナーの販売はマイナスの影響を受ける可能性があり、私たちは潜在的あるいは既存のブランドを失う可能性があります

24

これは、私たちの業務、財務状況、および運営結果に実質的な悪影響を及ぼす可能性があります

私たちの業務は大量のデータを生成して処理しており、これらのデータの不適切な使用や開示は私たちの名声を損なう可能性があり、私たちの業務や将来性に実質的な悪影響を及ぼす可能性があります

私たちの業務は大量の個人、取引、人口統計、行動データを生成して処理する。私たちは大量のデータを処理し、このようなデータの安全を保護する上で固有の危険に直面している。特に、私たちは、私たちのプラットフォーム上のbr取引や他の活動からのデータに関する多くの挑戦に直面しています

| • | 私たちのシステムに対する外部の人の攻撃や私たちの従業員の詐欺から守ることを含む、私たちのシステムと管理されたデータを保護します |

| • | プライバシーや共有、安全、セキュリティ、その他の要因に関する懸念を解決すること |

| • | このようなデータに対する規制および政府当局の任意の要求を含む、個人情報の収集、使用、開示またはセキュリティに関連する適用法律、規則および法規を遵守する |

否定的な宣伝は、私たち、私たちの宝尊ブランド、管理層、ブランドパートナー、br製品に関する否定的な宣伝を含み、私たちの業務、名声、私たちのアメリカ預託証明書の取引価格に実質的な悪影響を与える可能性があります

私たちのマイナス宣伝について、私たちの宝尊ブランド、管理層、ブランドパートナーと製品供給は時々br時間が出るかもしれません。私たちが経営している店、商店が提供する製品、私たちの業務運営、管理に対する否定的なコメントは、インターネット投稿や他のメディアソースに時々登場する可能性があり、将来他のタイプのより深刻な否定的な宣伝が起こらないことを保証することはできません。例えば、私たちの顧客サービス代表が顧客の個人化ニーズを満たすことができない場合、私たちの顧客は不満になり、私たちの製品やサービスに対する負のコメントを散布する可能性があります。さらに、私たちのブランドパートナーは、顧客の製品や関連サービスの品質に対するクレーム、またはそのようなブランドパートナーの他のbr公共関係イベントなど、様々な理由で否定的な宣伝を受ける可能性があり、これらのイベントは、これらのブランドパートナーの製品の私たちが経営している店での販売に悪影響を与え、間接的に私たちの名声に影響を与える可能性がある。また、中国の他のオンライン小売業者や電子商取引サービス業者への負の宣伝が時々現れ、顧客が私たちが提供する製品やサービスに自信を失ってしまう可能性がある。このような負の宣伝は、真実性にかかわらず、私たちの業務、私たちの名声、および私たちのアメリカ預託証明書の取引価格に実質的な悪影響を及ぼす可能性がある

もし私たちが経営している店で偽製品を販売すれば、私たちのマイコ豊プラットフォームを含めて、私たちの名声と財務業績は実質的で不利な影響を受ける可能性があります。

私たちは信用の良いブランドを代理して、私たちは直接あるいは私たちのブランドパートナーが許可した第三者調達エージェントを通じて私たちのブランドパートナーから商品を調達します。しかし,電子商取引で販売される偽造品に対する彼らの対策は十分ではないかもしれない.ブランドパートナーとのほとんどの契約には賠償条項がありますが、売上は下がるかもしれません。私たちの名声は損なわれるかもしれません。偽造品に関連する侵害活動に参加または協力していると考えられた場合、侵害活動の停止禁止、是正、賠償、行政処罰、さらには刑事責任を含む可能性があり、具体的にはこのような不正行為の深刻さに依存する法律法規を適用する制裁を受ける可能性がある。また,偽物は正規品に比べて欠陥や品質が劣る可能性があり,消費者にとって安全リスクとなる可能性がある.もし消費者が私たちが運営しているネットショップや私たちのマイコ豊プラットフォームで販売されている偽造品で被害を受けた場合、私たちは訴訟、厳しい行政処罰、刑事責任に直面する可能性があります。私たちは製品責任クレームの影響を受けるかもしれません。これらのクレームはコストが高く、時間がかかるかもしれません。私たちの名声は私たちの成功と競争地位に極めて重要だと信じています。私たちが運営しているオンラインショップや

25

マイコ風プラットフォームは私たちのブランドパートナーの名声に損害を与えるかもしれません。彼らは未来に私たちのサービスを使用しなくなるかもしれません。これは私たちの業務運営と財務業績に実質的で不利な影響を与えます。

私たちの業務に適用されない必要な承認、免許または許可、または中国の法律や法規を遵守できない場合は、私たちの業務、財務状況、運営結果に重大かつ不利な影響を与える可能性があります

私たちの業務は中国政府の関連部門の監督と監督を受けて、商務部、工業と情報化部、国家工商行政管理総局と国家食品薬品監督管理総局を含むが、これらに限定されない。これらの政府機関は、これらの業界への参入、許可された経営活動範囲、経営に必要な許可証、および外国投資の制限を含む、食品や医療機器などの製品のオンライン小売や流通経営をカバーする複数の側面の規定を公布し、実行している。私たちは私たちの業務運営に関連するいくつかの許可証と許可証を持っている必要があります。食品流通許可証と、インターネット商品販売に従事する外商投資企業の設立許可を含めて、私たちはまた私たちのマイク豊業務のためにインターネット企業許可証を持つ必要があるかもしれません。同時に、私たちと協力するブランドパートナーも許可証を持って、規制要求を満たして、彼ら自身あるいは私たちのことを通過するようにしなければなりません電子商取引の解決策です私たちは現在、私たちの業務運営に必要なすべての重要なライセンスとライセンスを持っていますが、私たちの業務拡張、業務運営の変化、あるいは私たちの法律と法規の変化に適用されるため、これらのライセンスとライセンスが満期になった時に更新したり、未来に新しいライセンスやライセンスを取得する必要はありません

中国のインターネットやモバイルネットワークを介した電子商取引業務はまだ発展中であるため、時々新しい法律法規 が採用される可能性があり、私たちの業務運営に適用される現在と未来の中国の法律法規の解釈と実施には重大な不確定性がある。私たちの現在の業務活動が、これらの法律法規に対する関係当局の解釈によって変化しないことを保証することはできません。将来の法律法規や現行の法律法規に違反することが発見されません。例えば、2013年の“電気通信サービス分類目録(意見募集稿)”は、モバイルネットワークを介して提供される情報サービスがインターネット情報サービスとして認定され、モバイルアプリケーションストアのようなサービスプロバイダのオペレータ が、モバイルネットワークを介して提供されるインターネット情報サービスをカバーするインターネットサービス許可証を取得することを含む一定の資格条件を満たすことを要求されることが明らかになった。私たちがモバイルチャネルを介して事業を展開するにつれて、私たちの中国子会社およびVIEは、このようなインターネットコンテンツプロバイダ許可証を取得する必要があるかもしれないし、モバイルネットワークを介して提供されるインターネット情報サービスをカバーするために、VIEを介して保有するインターネットコンテンツプロバイダ許可証の現在の範囲を拡大する必要があるかもしれない

もし私たちがどんな新しい規制要求に適応できなかった場合、あるいは任意の政府主管部門が私たちが必要な許可、許可、または承認なしに私たちの業務を経営していると思ったり、他の方法で適用された規制要件を遵守できなかった場合、私たちは罰金、私たちの収入の没収、私たちの免許または許可証の取り消しなど、行政行為と処罰を受けるかもしれません。深刻な場合、私たちは特定の業務を停止するかもしれません。また、政府部門が私たちのブランドパートナーが必要な承認、許可、または許可を得ずに私たちを通じて業務を展開していることを発見した場合、あるいは適用された法律法規に違反した場合、修正措置を取らせることが命じられる可能性があります。このような行動のいずれも、私たちの業務、財務状況、そして運営結果に実質的な悪影響を及ぼす可能性がある

私たちの賃貸物件の権益には欠陥がある可能性があり、このような欠陥の影響を受けた物件を賃貸する権利は挑戦される可能性があり、これは私たちの業務に重大な中断をもたらす可能性があります

2015年3月31日まで、私たちは中国で25カ所の不動産を借りて、私たちのオフィス、顧客サービスセンター、倉庫に使いました。これらの賃貸契約の一部のレンタル者たちは、彼らが不動産の所有権を証明するのに十分な書類を提供してくれなかったか、または彼らが私たちの予想される用途のために私たちに不動産を貸してくれた権利を証明してくれなかった私たちはできないかもしれない

26

レンタル者が物件の合法的な所有者でない場合、または不動産の合法的な所有者の適切な許可を得ていない場合、または私たちの賃貸について必要なbr政府の許可を得ていない場合、そのような賃貸は保持される。また、私たちは現在の期限が満了した後、商業的に合理的な条項で、あるいは私たちの賃貸契約の延長や更新に成功しないことを保証することはできません。したがって、私たちが影響を受けている業務の移転を余儀なくされる可能性があります。これは私たちの運営を混乱させ、巨額の移転費用を招く可能性があり、これは私たちの業務、財務状況、運営結果に悪影響を及ぼす可能性がある。また,ある場所や理想的な規模の場所を他の 企業と競争している.そのため、賃貸契約を延長したり更新したりすることができても、賃貸物件に対する需要が高いため、賃貸料支払いが大幅に増加する可能性がある。また、私たちの施設のために適切な代替場所を見つけることができない可能性があります。私たちの業務が増加し続けているので、影響を受けた業務を再配置できなければ、私たちの業務や運営に悪影響を及ぼす可能性があります

私たちは製品責任クレームの影響を受けるかもしれません。これらのクレームは費用が高く、時間がかかるかもしれません

私たちは第三者が製造した製品を販売していますが、その中のいくつかは欠陥があるかもしれません。もし私たちが販売しているすべての製品が人身傷害や財産損害をもたらした場合、被害者側またはbr側はその製品の小売業者として私たちにクレームをつけることができます。私たちはどんな製品責任保険も持っていないので、このようなクレームは保険範囲内にないだろう。同様に、私たちまたは私たちのマイコ豊プラットフォームが運営するオンラインショップの顧客は、私たちの製品情報、製品選択ガイド、提案、または説明に依存して傷ついているというクレームを受ける可能性があります。もし勝訴を請求すれば、私たちの業務に悪影響を及ぼすかもしれない。適用される法律、規則、法規により、関係者が責任があると認定された場合、関連ブランドパートナー、メーカーまたは流通業者に、製品責任、人身傷害、または同様のクレームによって消費者またはエンドユーザーに支払う賠償を要求される権利がある可能性があります。しかし、私たちがこの当事者たちから全部または任意の金額を回収できるという保証はない。どんな製品責任クレームも、その是非曲直や成功の有無にかかわらず、資金と管理時間の支出およびマイナス宣伝を招き、私たちの業務にマイナスの影響を与える可能性がある

私たちは通常、重要な管理職および経験豊富で能力のある人員に依存しており、私たちの従業員を引き付け、激励し、維持し、発展させる能力を深刻に阻害する可能性がある

私たちの未来の成功は私たちの主要幹部と他の重要な従業員たちの持続的なサービスに大きく依存する。もし私たちが管理職のメンバーやキーパーソンのサービスを失った場合、私たちは適切な代替者や適格な代替者を見つけることができず、新入社員の募集と訓練の追加費用を発生させる可能性があり、これは私たちの業務とbrの増加を深刻に混乱させる可能性がある

また、私たちには多くの経営陣のメンバーを含む多くの従業員がいて、彼らはわが社の株式が私たちの最初の公募後に彼らに大量の個人的な富をもたらすかもしれません。したがって、私たちはこれらの従業員を維持し、激励し続けることは難しいかもしれないが、これらの富は彼らが私たちの決定に残り続けるかどうかに影響を与えるかもしれない。もし私たちがこのような従業員たちを激励したり維持することができなければ、私たちの業務は深刻に中断される可能性があり、私たちの見通しは影響を受けるかもしれない

中国の電子商取引業界は人材の争奪が非常に激しく、中国が見つけることができる適切かつ合格した候補者は限られている。この人たちに対する競争は、私たちが彼らを引き付けて維持するために、より高い報酬と他の福祉を提供することをもたらすかもしれない。私たちがより高い報酬と他の福祉を提供しても、この人たちが私たちに参加したり、私たちのために働き続けることを選択することを保障することはできない。重要な管理職と人員を引き付けたり維持できなかったりするどんな状況も、私たちの業務と成長を深刻に混乱させる可能性がある

もし私たちが労働コストをコントロールしながら、合格者や十分な労働力を募集、訓練、維持することができなければ、私たちの業務は実質的な悪影響を受ける可能性がある

私たちの未来の成功は私たちの採用、訓練と合格者の能力に大きく依存して、特に以下の方面の経験を持つ技術、実施、マーケティングとその他の運営人員にかかっています

27

電子商取引業界です。私たちの業界の特徴は人材と労働力に対する高い需要と激しい競争であるため、私たちが私たちの戦略目標を達成するために必要な合格従業員或いは他の高技能従業員を引き付けることができることを保証することはできません。特に,我々の履行インフラは労働集約型であり,大量のブルーカラー労働者が必要であり,これらのポストの流動率は平均よりも高いことが多い。2015年3月31日現在、私たちは258人の物流人員を採用した。私たちは私たちの履行能力を強化するためにもっと多くの従業員を雇用するかもしれない。私たちは労働市場が全体的に逼迫しており、労働力供給不足の傾向が現れていることを観察した。安定と専用の倉庫、配送、他の労働力の支援が得られなければ、これらのbr}機能の発揮が悪くなり、私たちの業務中断を招く可能性がある。中国の労働力コストは中国の経済発展に伴い増加しており,特に私たちが配送センターを運営している大都市や,配達·集荷サイトを維持している都市地域である。世界的なリーディングブランドと連携した知識や経験を持つ合格者を採用するコストも高い。また、私たちが新入社員を訓練し、それを私たちの運営に統合する能力も限られている可能性があり、私たちの業務成長の需要を適時に満たすことができないかもしれません。あるいは全く満足できないかもしれません。急速な拡張は、私たちの企業文化を維持する能力を弱めるかもしれません。中国では、労働力コストの増加又は労働力供給の制限が我々の業務、財務状況及び経営結果に実質的な悪影響を及ぼす可能性がある

中国の労働力コストの増加や労働力供給の制限は私たちの業務、財務状況、経営業績に実質的な悪影響を及ぼす可能性がある

私たちは現在、第三者労務仲介業者から派遣された労働者を使用して顧客サービスを提供し、機能を履行している。2015年3月31日現在、私たちの労働力の約24%は第三者労務代理から派遣されている。このような労務手配は、2014年3月1日に施行された2014年1月に発表された“労務派遣暫定規定”を完全に満たしておらず、その中で使用者が雇用する派遣契約社員の数はその労働力総数の10%を超えてはならないと規定されている。これらの暫定規定は、2016年3月1日までに、このような法定要件を満たすために、派遣された契約社員の数を減らすための計画を策定することを要求している。2012年12月28日までに労務仲介業者と締結した既存の合意によると、派遣労働者を引き続き採用することができますが、これらの契約が満了した後、彼らを全職員で置き換える必要があります。また、2012年12月28日に改正された労働契約法によると、労務派遣は臨時、補助、または代替職にのみ適用されます。そのため、人員手配を調整する必要がある可能性があり、労働コストが増加する可能性があります

本募集説明書の発表日までに、労働部門が私たちの労務派遣手配に対してマイナス行動をとる可能性のある警告や通知を受けていません。しかし、派遣契約社員を管理する新しい規定に違反していることが発見された場合、派遣契約社員と書面雇用契約を締結することで違反を是正するよう命じられる可能性があり、労働部門が規定した時間内に修正しなければ、派遣労働者1人当たり5,000元(806.6ドル)から人民元10,000元(1,613.2ドル)の罰金を科される可能性がある。“条例”と“雇用に関する条例”を参照

私たちは私たちの知的財産権を十分に保護できないかもしれない

私たちは中国と他の司法管轄区域の商標、公平な貿易慣行、特許、著作権と商業秘密保護法、および秘密手続きと契約条項によって私たちの知的財産権を保護します。また、当社の独自情報にアクセス可能な第三者とセキュリティ協定を締結し、当社のノウハウや情報へのアクセスを厳格に制御しています

中国や私たちが事業を展開している他の国では、知的財産権保護が十分ではないかもしれない。秘密取引相手は合意に違反する可能性があり、このような違反に対応するための十分な救済措置がないかもしれません。したがって、私たちは私たちの知的財産権を効果的に保護できないかもしれない

28

または中国や他の場所で私たちの契約権利を実行します。しかも、私たちの知的財産権を不正に使用することを規制することは困難で、時間がかかり、高価であり、私たちが取ったステップは、私たちの知的財産権が流用されることを防ぐのに十分ではないかもしれない。もし私たちが知的財産権を実行するために訴訟に訴えたら、そのような訴訟は巨額のコストを招き、私たちの管理と財務資源を移転させるかもしれない。私たちは私たちがそのような訴訟で勝つことを保証できない。さらに、私たちのビジネス秘密は漏洩されたり、他の方法で私たちの競争相手に提供されたり、私たちの競争相手によって独立して発見される可能性があります。私たちの知的財産権の保護または実行におけるいかなる失敗も、私たちの業務、財務状況、および運営結果に大きな悪影響を及ぼす可能性があります

私たちは第三者の知的財産権と関連法律の内容制限を侵害したと告発されるかもしれない

第三者は、私たちがオンラインショップまたは私たちが提供するサービスを運営するために使用される技術またはコンテンツが彼らの知的財産権を侵害していると主張するかもしれない。私たちは過去に他人の知的財産権侵害に関する非実質的な法的手続きとクレームの影響を受けてきた。私たちの発展に伴い、特に国際的には、私たちの知的財産権に対するクレームの可能性が高まっている。このようなクレームは,法的根拠があるか否かにかかわらず,大量の財務と管理資源を費やし,損害賠償金の支払いを禁止したり,損害賠償金の支払いを禁止したりする可能性がある。私たちは私たちが彼らの権利を侵害したと主張する第三者からライセンスを取得する必要があるかもしれないが、このようなライセンスは私たちが受け入れられるbr条項に従って取得できないか、または全く得られないかもしれない。これらのリスクは、その唯一または主要な業務が、そのようなクレームを主張する第三者の数の増加によって拡大する

中国は法律法規を制定し、インターネットアクセスを管理し、インターネットを介して製品、サービス、ニュース、情報、音像番組、その他のコンテンツを伝播する。中国政府は、中国の法律や法規に違反すると考えられる情報をインターネットを介して伝播することを禁止している。もし私たちが経営しているオンラインショップを通じて伝播されたいかなる情報が中国政府によっていかなる内容制限に違反しているとみなされれば、私たちは引き続きこのような内容を展示することができず、収入の没収、罰金、営業停止、販売に必要な許可証を含む罰を受ける可能性があり、これは私たちの業務、財務状況、経営業績に重大な悪影響を及ぼす可能性がある

いかなるクレーム、調査、および訴訟の結果は本質的に不確定であり、いかなる場合でも、これらのクレームを弁護するのは高価で時間がかかる可能性があり、私たちの管理層と他の人員のエネルギーと資源を大きく分散させる可能性がある。このような訴訟や訴訟で不利な判決を下すことは、損害賠償および法律および他の費用を支払うことにつながり、私たちの業務を展開する能力を制限したり、運営方法を変更することを要求したりする可能性がある

私たちが未来に資金を調達する能力は限られているかもしれないが、もし私たちが必要な時に資金を調達できなければ、私たちの成長を阻害するかもしれない

私たちは将来公共資金や個人資金調達や他の計画を通じて資金を調達することを要求されるかもしれない。このような 融資は受け入れ可能な条項で獲得できない場合や,まったく獲得できない可能性があり,必要なときに資金を調達できなければ,我々の業務を損なう可能性がある.追加の株式融資は私たちの株主の利益を希釈する可能性があり、債務融資(実行可能であれば)は限定的な契約に関連する可能性があり、私たちの運営の柔軟性を制限し、私たちの収益性を低下させる可能性がある。もし私たちが受け入れ可能な条件で資金を調達できなければ、私たちは私たちの業務を発展させたり、競争圧力に対応できないかもしれない

私たちは十分な保険カバー範囲がないかもしれない

私たちは財産損失のような特定の潜在的なリスクを保証するために保険を購入した。しかし、中国の保険会社が提供する商業保険商品は限られている。したがって、私たちはいくつかのタイプのリスクのためにどんな保険も購入できないかもしれません。例えば、業務責任保険やサービス中断保険などです

29

中国では、私たちの保証範囲は、発生する可能性のあるすべての損失、特に業務または運営の損失を補償するのに十分ではないかもしれません。私たちは業務中断保険や製品責任保険に加入しませんし、キーパーソン生命保険にもかけません。これは私たちを潜在的なクレームと損失に直面させるかもしれない。いかなる業務中断、訴訟、規制行動、流行病、あるいは自然災害の爆発も、私たちを巨額のコストと資源移転に直面させる可能性がある。私たちの保険範囲が私たちがどんな損失を受けるのを防ぐのに十分であることは保証できませんし、現在の保険政策に基づいて私たちの損失をタイムリーに、あるいは完全に成功的にクレームできる保証はありません。もし私たちが受けたいかなる損失が私たちの保険契約範囲内でない場合、あるいは賠償金額が私たちの実際の損失より明らかに低い場合、私たちの業務、財務状況、経営結果は重大で不利な影響を受ける可能性があります

世界的または中国経済の深刻または長期的な低迷は、私たちの業務や財務状況に実質的な悪影響を及ぼす可能性がある

2008年以降、世界の金融市場は大きな破壊を経験し、米国、欧州、その他の経済体は衰退している。2008年と2009年の安値回復は不均衡であり、2011年以来の欧州主権債務危機のエスカレート、2012年の中国経済の減速など、新たな挑戦に直面している。中国経済が高度成長を回復するかどうかはまだわからない。米国や中国を含むいくつかの世界主要経済体の中央銀行や金融当局が講じている拡張的通貨·財政政策の長期的な影響にはかなりの不確実性がある。中東やアフリカの動乱による石油や他の市場の変動も懸念されている。日本の地震、津波、核危機の経済的影響や、中国と日本の関係の緊張も懸念されている。中国の経済状況は世界経済状況に敏感だ。グローバル経済や中国経済のいかなる長期的な減速も、私たちの業務、運営結果、財務状況にマイナス影響を与える可能性があり、国際市場の持続的な動揺は、資本市場が流動性需要を満たす能力を利用することに悪影響を及ぼす可能性がある

いかなる自然災害、広範囲の衛生疫病或いはその他の疫病の発生はすべて私たちの業務、財務状況と運営結果に実質的な不利な影響を与える可能性がある

私たちの業務は吹雪、地震、火災或いは洪水などの自然災害、豚インフルエンザ、鳥インフルエンザ、深刻な急性呼吸器症候群或いはSARS、エボラなどの広範囲の衛生流行病の発生或いはその他の事件(例えば戦争、テロ行為、環境事故、電力不足或いは通信中断)の実質的な不利な影響を受ける可能性がある。中国又は世界の他の場所において、このような災害又は疫病の長期的な爆発又は他の不利な公衆衛生事態が発生した場合、我々の業務及び運営に実質的な妨害を与える可能性がある。このような事件はまた、私たちの業界に重大な影響を与え、私たちが運営するための施設を一時的に閉鎖させる可能性があり、これは私たちの運営を深刻に混乱させ、私たちの業務、財務状況、運営結果に大きな悪影響を及ぼすだろう。もし私たちの従業員または私たちの業務パートナーの任意の従業員が豚インフルエンザ、鳥インフルエンザ、SARSまたはエボラウイルスに感染していることが疑われた場合、私たちの運営は中断されるかもしれません。これは、私たちまたは私たちの業務パートナーがbrの一部またはすべてのこのような従業員を隔離する必要があるか、または私たちの運営のための施設を消毒する必要があるかもしれません。また、自然災害、衛生疫病、その他の疫病が世界または中国経済全体を損害すれば、私たちの収入と収益力は大幅に低下する可能性がある。もし私たちのバイヤー、売り手、または他の参加者がこのような自然災害、衛生流行病、または他の疫病の影響を受けた場合、私たちの運営も深刻な妨害を受ける可能性がある

適切かつ効果的な内部統制を維持できなければ、正確な財務諸表をタイムリーに作成する能力が損なわれる可能性がある

今回の発行完了後、改正された1934年の米国証券取引法や取引所法案、サバンズ-オキシリー法案、ナスダック世界精選市場のルールと法規の報告要件を遵守します。サバンズ-オクスリ法案要求、他の事項を除いて、私たち

30

財務報告書に対して効率的な開示制御および手順および内部制御を維持する。2016年12月31日現在の会計年度から、経営陣がサバンズ·オクスリ法404条の要求に基づいて、財務報告の内部統制に対する当社のForm 20-F文書で財務報告の内部統制に対する有効性を報告できるように、財務報告の内部統制のシステムおよびbrのプロセス評価およびテストを行わなければならない。また、JOBS法案で定義されている新興成長型企業ではなくなると、独立公認会計士事務所は、財務報告の内部統制に対する我々の有効性を証明して報告しなければならない。私たちの経営陣は、私たちが財務報告書の内部統制を無効だと結論を出すかもしれない。また、私たちの経営陣が財務報告の内部統制に有効であると結論しても、私たちの独立公認会計士事務所が自分の独立テストを行った後、私たちの内部統制や私たちの統制が記録、設計、操作、審査のレベルに満足していなければ、あるいは関連する要求に対する解釈が私たちと異なる場合、合格した報告を出すことができます。これは、私たちの会計および財務機能を拡大し、多くの管理努力を費やすために、多くの追加の専門費用と内部コストを生成する必要があるだろう。今回の発行まで,指定された期限内に我々の内部統制をテストすることが要求されたことはなく,これらの報告要求をタイムリーに満たすことが困難になる可能性がある

今回の発行まで、私たちは民間会社で、会計担当者や他の資源が限られていて、私たちの内部統制や手続きの問題を解決することができませんでした。私たちの経営陣は財務報告の内部統制の有効性の評価を完了していません。私たちの独立公認会計士事務所も私たちの財務報告の内部統制を監査していません。2012、2013、2014年度の総合財務諸表を監査する際、私たちと監査人(独立公認会計士事務所)は、財務報告の内部統制に重大な欠陥と重大な欠陥があることを発見しました。アメリカ上場会社会計監督委員会(PCAOB)が制定した基準によると、重大な欠陥は財務報告内部制御の欠陥或いは欠陥の組み合わせであるため、合理的な可能性があり、適時に年度或いは中期財務諸表の重大な誤報を防止或いは発見できない可能性がある。?重大な欠陥は財務報告内部統制の欠陥あるいは欠陥の組み合わせであり、重大な欠陥ほど深刻ではないが、十分に重要であり、会社の財務報告を監督する人の注意に値する

発見された重大な弱点は私たちがアメリカGAAP報告に関連する重大な誤報リスク を識別し、解決するための正式な流れが不足していることである。発見された重大な欠陥は、私たちが監査委員会と内部監査機能が不足しており、正式なリスク評価手続きと内部統制枠組みを構築できないことである。私たちは決定された実質的な弱点と重大な欠陥を解決するために一連の措置を実施する予定だ。財務状況および経営結果の管理層の議論および分析を参照]財務報告の内部統制。しかし、これらの措置および他の救済措置が実質的な弱点や重大な欠陥を補うことを保証することはできません

また、我々の経営陣が財務報告の有効性に関する報告書を用意したり、独立公認会計士事務所が財務報告の内部統制を監査したりすれば、より多くの重大な欠陥や重大な弱点が発見される可能性がある

しかも、私たちの財務報告書に対する内部統制はすべての エラーとすべての詐欺を阻止または検出しないだろう。設計や動作がどんなに良くても、絶対的な保証ではなく、合理的な保証しか提供できず、保証制御システムの目標が実現される制御システム。すべての制御系の固有の制約により, のいずれの制御評価も誤りや不正による誤り陳述が発生しないことは絶対に保証されず,すべての制御問題や不正が検出されることは絶対に保証されない

もし私たちがサバンズ-オキシリー法案404条の要求を適時に守ることができなければ、あるいは適切で効果的な内部統制を維持できなければ、私たちはタイムリーで正確な財務諸表を作成できないかもしれない。このような状況が発生すれば、私たちのアメリカ預託証明書の市場価格は下がるかもしれません

31

我々は、ナスダック世界ベスト市場、米国証券取引委員会、米国証券取引委員会、または他の規制機関の制裁または調査を受ける可能性がある

本募集明細書に含まれる監査報告は、PCAOB検査を受けていない監査人によって作成されているため、このような検査の利点を奪われている

我々の独立公認会計士事務所は、米国上場企業の監査役として、米国上場企業会計監督委員会(PCAOB)に登録されている会社として、米国証券取引委員会に提出された目論見書に含まれる監査報告を発表し、米国の法律の要求に基づいて、PCAOBが米国の法律および専門基準に適合しているかどうかを評価するために、PCAOBの定期的な 検査を受けなければならない。著者らの監査役は人民Republic of Chinaに位置するため、PCAOBは現在中国当局の許可なしにbr検査を行うことができないため、著者らの監査師は現在PCAOBの検査を受けていない

PCAOBが中国以外の他事業所に対して行った検査では,これらの事務所の監査プログラムや品質制御プログラムに欠陥があり,これらの欠陥は検査過程の一部として解決され,将来の監査品質を向上させる可能性がある。中国監査署の検査が不足しているため、監査署は著者らの監査師の監査及びその品質制御プログラムを定期的に評価することができない。したがって、投資家たちはPCAOB検査の利点を奪われるかもしれない

監査署は中国の監査人を検査することができず,我々の監査師の監査プログラムや品質制御プログラムの有効性は中国以外の監査人よりも評価が困難である.投資家は私たちが報告した財務情報と手続きと私たちの財務諸表の品質に自信を失うかもしれない

米国証券取引委員会が提起した行政訴訟において、我々の独立公認会計士事務所を含む4大中国会計士事務所に追加の救済措置を適用した場合、これらの事務所が文書提示を要求する上で米国証券取引委員会が設定した特定の基準を満たしていないことを告発した場合、私たちは1934年の証券取引法の要求に従って未来の財務諸表を適時に提出できない可能性がある

2011年から、4大会計士事務所(私たちの独立公認会計士事務所を含む)の中国支店は、米国と中国の法律衝突の影響を受けている。具体的には、中国大陸部で運営と監査を行ういくつかのアメリカ上場会社中国について、アメリカ証券取引委員会とアメリカ上場会社会計基準委員会は、中国会社からその監査仕事の原稿と関連文書を獲得しようとしている。しかし、これらの会社は、中国の法律に基づいて、これらの要請について米国の監督管理機関に直接応答することはできず、外国の監督管理機関が中国を訪問するこのような文書の要求は、中国証券監督管理委員会または中国証監会を通過しなければならないという提案と指示を受けた

2012年末、この膠着状態により、米国証券取引委員会は、その業務規則第102(E)条および2002年の“サバンズ-オックススリー法案”に基づいて、中国の会計士事務所(私たちの独立公認会計士事務所brを含む)に対して行政訴訟を提起した。2013年7月、米国証券取引委員会内部行政裁判所はこれらの訴訟を一審した結果、これらの会社に不利な判決を下した。行政法裁判官は、提案された処罰が米国証券取引委員会の専門家の審査前に施行されなかったにもかかわらず、米国証券取引委員会の前の執行権を一時停止することを含む、これらの法律事務所に対する処罰を提案した。2015年2月6日、コミッショナーによる審査に先立ち、両社は米証券取引委員会と和解した。和解合意によると、米国証券取引委員会は米国証券取引委員会が将来的に文書の発行を要求する要求を受け、通常中国証監会に提出される。これらの会社は、第106条に適合する請求を受け、そのような要求に関する詳細な手順の遵守を要求され、これらのプログラムは、実質的に中国証監会を介して生産に便宜を図ることを要求する。もしそれらが指定された基準を満たしていない場合、米国証券取引委員会は失敗の性質に応じてこれらの会社に様々な追加救済措置を実施する権力を保持する。今後の規定を守らない救済措置は、情状酌量を含めて6ヶ月以内に自動的に禁止することが含まれている可能性があります

32

単一の事務所がある監査業務を実行し、ある事務所に対する新しい訴訟手続きを開始するか、極端な場合にはすべての4つの事務所に対する現在の訴訟手続きを再開する。

米国証券取引委員会が行政訴訟手続きを再開すれば、最終結果によると、中国で主要業務を持つ米国上場企業は、中国での業務を保留することが困難または不可能な監査人を発見する可能性があり、これにより、財務諸表が取得される可能性があることを含む取引所法の要求に適合しないと判断される可能性がある。また、将来的にこれらの監査会社に対するこのような訴訟に関するいかなる負のニュースも、投資家が中国に本社を置く米国上場企業に不確実性をもたらす可能性があり、私たちの米国預託証明書の市場価格は悪影響を受ける可能性がある

もし私たちの独立公認会計士事務所がアメリカ証券取引委員会の前に勤務能力を奪われた場合、一時的であっても、別の公認会計士事務所を見つけて私たちの財務諸表を監査して意見を出すことができず、私たちの財務諸表は改正された1934年の取引法の要求に適合しないと判断される可能性がある。このような決定は、最終的に、私たちがナスダック世界から選りすぐりの市場を撤退させるか、または米国証券取引委員会から登録をキャンセルするか、または両方を合併することをもたらす可能性があり、これは、米国での米国預託証明書の取引を大幅に減少または効果的に終了させるだろう

わが社の構造に関するリスク

もし中国政府が上海遵義に関連する契約手配が中国の関連業界の外商投資に対する規制制限に適合していないと考えている場合、あるいはこれらの規定や既存の規定の解釈が未来に変化した場合、私たちは厳しい罰を受けたり、そのような業務における私たちの権益を放棄させられたりする可能性がある

中国の現行の法律法規によると、外国投資家は一般的に付加価値電気通信サービス提供者の中で50%を超える株式権を持つことができず、いかなる外国投資家も海外で付加価値電気通信サービスを提供する経験を持ち、良好な業績記録を維持しなければならない

私たちはケイマン諸島持株会社で、私たちの中国子会社は直接あるいは間接的に外商投資企業とみなされています。そのため、同社などの中国付属会社はいずれも中国で付加価値電気通信サービスを提供する資格がない。私たちは現在付加価値電気通信サービスを提供していません。私たちが販売している商品は付加価値電気通信サービスを提供する構成になっていないからです。しかし、私たちの中国連合VIE上海遵義は国際比較会社の許可証を持っていて、発展することが可能です他の取引先に電子商取引プラットフォームを提供する。遵義は我が社の共同創業者で董事長兼最高経営責任者の邱文斌氏がさんの80%の株式を保有し、我が社の張慶余董事長が20%の株式を所有している。邱暁華とMr.Zhangはいずれも中国公民である。2012年と2013年、私たちは上海遵義からのいかなる収入も記録していない。2014年と2015年3月31日までの3ヶ月、上海遵義からの収入はそれぞれ私たちの総純収入の1.3%と4.2%を占めている

私たちは上海遵義とその株主と一連の契約手配を締結し、私たちは私たちができるようにしました

| • | 上海遵義に対して有効な管理を行う |

| • | 上海遵義のほとんどの経済的利益を獲得した |

| • | 中国の法律で許可されている範囲内で、上海遵義の全部或いは一部の株式と資産を購入する独占選択権 を持っている |

これらの契約手配のため、私たちは上海遵義の主要な受益者であるため、その財務業績を私たちのVIEに合併した。これらの契約スケジュールの詳細な議論については、会社の歴史と構造を参照されたい

私たちの中国法律顧問側の大弁護士は、(I)上海宝尊と私たちの中国でのVIEは今回の発行が発効した現在とそれに続く所有権構造は何も違反していないと考えています

33

(Br)中国の法律によって管轄されている上海宝尊、私たちのVIE及びその株主間の契約手配は有効で、拘束力があり、その条項と適用される中国現行の法律法規によって強制的に執行することができ、いかなる中国現行の法律や法規にも違反しない。しかし、私たちの中国の法律顧問も、現在と未来の中国の法律、法規、規則の解釈と応用には大きな不確実性があると提案しています。したがって、中国の監督管理当局は私たちの中国の法律顧問の意見とは逆の観点をとるかもしれません。VIE構造に関連する新しい中国の法律または法規を通過するかどうか、または通過すれば、それらが何を提供するかは現在のところ確定されていない。特に、2015年1月、商務部は提案された外商投資法検討稿を公表し、公衆の審議と意見を求めた。その中で、外商投資法草案は外商投資の定義を拡大し、会社が外商投資企業または外商投資企業とみなされているかどうかを決定する際に実際の制御原則を導入した。外商投資法草案によると、可変利益実体は最終的に外国投資家によってコントロールされ、外国投資に対する制限を受けていれば、外商投資企業ともみなされる。しかし、法律草案がなければ、可変利益実体構造を持つ既存会社に対してどのような行動をとるかという立場になるだろう。草案がいつ法律に署名されるか、最終バージョンが草案と実質的に変化するかどうかはまだわからない

もし、私たちまたは私たちのVIEが、中国の既存または未来の任意の法律または法規に違反していることが発見された場合、または必要な許可または承認を得ることができなかった場合、中国関連規制機関は、このような違反または失敗に対処するために、広範な裁量権を有するであろう

| • | 本企業の営業許可証および/または経営許可証を取り消す |

| • | 私たちのウェブサイトを閉鎖したり、私たちのいくつかの中国子会社とVIEとの間のいかなる取引も停止または制限したりします |

| • | 罰金を科し、VIEの収入を没収したり、私たちまたは私たちのVIEを適用しては遵守できない可能性のある他の要求を科します |

| • | 我々のVIEとの契約スケジュールの終了およびVIEの株式権登録の廃止を含む、私たちの所有権構造またはトラフィックを再構成することが要求され、これは、逆に、VIEを強化すること、VIEから経済的利益を得ること、またはVIEを効率的に制御する能力に影響を与える |

| • | 今回の発行で得られた資金を使用して、私たちの中国での業務と運営に資金を提供することを制限または禁止します。 |

このような処罰のいずれかを適用することは、私たちの業務を展開する能力に実質的な悪影響を及ぼすだろう。また、中国政府当局が私たちの法律構造と契約手配が中国の法律と法規に違反していることを発見すれば、中国政府の行動が私たちおよび私たちが合併財務諸表の中で上海遵義の財務業績を統合する能力にどのような影響を与えるかはまだわからない。もしこれらの政府行為によって、私たちが上海遵義活動を指導する権利、あるいは私たちが上海遵義から基本的なすべての経済利益と余剰リターンを得る権利を失った場合、私たちは満足できる方法で私たちの所有権構造と運営を再編することができなくなり、私たちはこれ以上私たちの合併財務諸表で上海遵義の財務業績を合併することができなくなる。この2つの結果のいずれか、またはこの場合に私たちに適用される可能性のある他の任意の重大な処罰は、私たちの財務状況および運営結果に悪影響を及ぼすだろう

我々の業務運営の一部はVIEとその株主との契約手配に依存しており,運営制御を提供する上で直接所有権よりも有効である可能性がある

私たちの収入の大部分は昔から私たちの中国子会社から来ていますが、私たちはずっと上海遵義とその株主との契約手配に依存して、私たちのマイク豊プラットフォームを運営し、私たちのインターネットコンテンツプロバイダ許可証を持って、私たちはオンライン市場を開発することができると予想しています。このような契約手配には,(一)独占技術サービス契約が含まれており,初期期限は

34

(br}上海宝尊が別の通知がない限り、このオプション合意の対象となる株式および資産がすべて上海宝尊またはその指定された実体または個人に譲渡されるまで、有効な独占コールオプション協定が継続され、(Iii)初期期限が20年の代理合意は、上海宝尊が別の通知がない限り、その後自動的に年ごとに更新される。(Iv)すべての保証された契約義務が履行されたか、またはすべての保証された債務が完全に償還されるまで、完全に有効に維持される(Iv)株式質権契約。これらの契約スケジュールの説明については、会社の歴史と構造を参照してください。VIEに対する制御権を提供してくれる面では、これらの契約スケジュールは直接所有権よりも有効である可能性があります

もし私たちが上海遵義の直接所有権を持っていれば、私たちは株主としての権利を行使して上海遵義の取締役会を変えることができて、これは逆にいかなる適用された信託義務の制約の下で、 管理層で変更を実施することができます。しかし、現在の契約スケジュールによれば、我々は、我々のVIE及びその株主が契約規定の義務を履行し、我々のVIEに対して制御権を行使することに依存する。しかし,我々VIEの株主は が会社の最適な利益に合った行為をしないか,あるいはこれらの契約が規定する義務を履行しない可能性がある.私たちがVIEとの契約で私たちの業務を手配しようとしている間、このようなリスクが存在します。VIEとその株主との契約スケジュールにより、VIEの株主を随時交換することができます。しかし、これらの契約または株主置換に関するいかなる論争も解決されていない場合、私たちは中国の法律と裁判所の運営を通じて、これらの契約の下での私たちの権利を実行しなければならないので、中国の法律制度の不確実性の影響を受けるだろう。見て?私たちのVIEまたはその株主が私たちと彼らとの契約手配の義務を履行できなかったことは、私たちの業務に実質的かつ不利な影響を与えるでしょう。したがって、私たちとVIEの契約スケジュールは、私たちの業務関連部分の制御を保証する上で、直接所有権 に及ばないかもしれません

もし私たちのVIEまたはその株主が私たちと彼らとの契約手配の義務を履行できなかった場合、私たちの業務に重大かつ不利な影響を与えます。

もし私たちのVIEまたはそのbr株主が契約手配のそれぞれの義務を履行できなかった場合、私たちは巨額のコストを負担し、そのような手配を実行するために追加の資源をかけなければならないかもしれない。特定の履行や禁止救済を求めること、クレームを求めることなど、中国の法律下の法的救済にも頼らなければならないかもしれない。私たちはあなたにそのような救済措置が効果的であることを保証できない。例えば、もし上海遵義の株主が私たちがこれらの契約手配に従って購入選択権を行使する時に、上海遵義での持分を私たちあるいは私たちの指定者に譲渡することを拒否したり、もし彼らが私たちに対して約束を守らない場合、私たちは法律行動を取って、彼らにbr契約義務を履行させなければならないかもしれません

私たちの契約で手配されたすべての合意は中国の法律によって管轄され、中国で仲裁を通じて論争を解決することを規定している。したがって、これらの契約は中国の法律に基づいて解釈され、いかなる論争も中国の法律手続きによって解決される。中国の法制度はアメリカなどの他の管轄区ほど発達していない。見て?人民の中で商売をする関連リスクRepublic of China?中国の法律、規則、法規の解釈と実行について不確実性がある。同時に、中国の法律に基づいてVIEをどのように解釈あるいは実行するかを背景とした契約手配については、前例が少なく、正式な指導もほとんどないため、仲裁チームがこのような契約手配をどのように見るかを予測することは難しいかもしれない。したがって、中国の法体系の不確実性は、私たちがこれらの 契約手配を実行する能力を制限する可能性がある。また、中国の法律によると、仲裁人の裁決は最終裁決であり、当事者は裁判所で仲裁結果に上訴することができず、敗訴側が所定の期限内に仲裁裁決を実行できなかった場合、勝訴側は仲裁裁決認可手続きを通じて中国裁判所で仲裁裁決を実行するしかなく、これには追加の費用と遅延が必要となる

我々のVIEはインターネットコンテンツプロバイダ許可証を持ち,我々のマイコ豊プラットフォームを運営している.もし私たちの契約手配を実行できなければ、私たちのVIEと私たちの能力に効果的な制御を加えることができないかもしれません

35

マッコユタカ業務の展開は負の影響を受ける可能性がある.私たちの現在の収入の大部分は、私たちのVIEではなく、私たちの子会社からのものであることを考慮すると、私たちのVIEに効果的な制御を加えることができなかったことが、私たちの全体の業務運営、財務状況、または運営結果に直接的な大きな悪影響を与えるとは思いません。しかし、VIE上海遵義の業務は将来的に増加する可能性があり、VIEの効果的な制御を維持できなければ、VIEの財務業績を私たちの財務業績と統合し続けることができない可能性があり、この失敗は将来的に私たちの業務、財務状況、運営結果、見通しに実質的な悪影響を及ぼす可能性がある

私たちVIEの株主は私たちと潜在的な利益の衝突がある可能性があり、これは私たちの業務や財務状況に実質的な悪影響を及ぼす可能性があります

邱文斌さんと張慶余さんはわれわれVIE上海遵義の株主である。邱さんは我々の共同創業者で会長兼CEOであり、Mr.Zhangは我々の共同創業者兼董事長である。彼らは私たちと潜在的な利益の衝突があるかもしれない。これらの株主は、私たちのVIEを効果的に制御し、そこから実質的にすべての経済的利益を得る能力に重大で不利な影響を与えるかもしれない、または私たちのVIEが私たちのVIEを違反または拒否する可能性があります。例えば、株主は、契約が手配された満期金をタイムリーに送金できなかったことを含む、上海遵義との合意を私たちに不利な方法で実行させる可能性がある。利益衝突が発生した場合、これらの株主のいずれかまたはすべての株主がわが社の最適な利益に行動するか、またはこのような紛争が私たちに有利な方法で解決されることを保証することはできません

現在、私たちはこれらの株主とわが社との間の潜在的な利益の衝突を解決するための何の手配もありません。邱さんとMr.Zhangもわが社の役員です。私たちは邱·さんとMr.Zhangに依存してケイマン諸島と中国の法律を遵守し、その法律は会社に対して受託責任があることを規定しており、彼らに善意に基づいて行動し、彼らが会社の最大の利益であると考えている原則に基づいて行動し、彼らの地位を利用して個人的な利益を図ることができない。もし私たちが上海遵義株主との間のいかなる利益衝突や紛争も解決できなければ、私たちは法律手続きに頼らざるを得なくなり、これは私たちの業務中断を招き、いかなるこのような法律手続き結果の重大な不確実性に直面させる可能性がある

中国の海外持株会社の中国実体への融資と中国実体への直接投資の規定は、今回の発行で得られた金を使用して私たちの完全子会社上海宝尊に融資や追加出資を提供することを遅延または阻止する可能性がある

今回の発行が完了したら、株主ローンや出資方式で資金を上海宝尊に移したり、上海宝尊に融資することができます。外商投資企業上海宝尊に対するこのようなローンは、法定限度額を超えてはならず、即ち登録資本と子会社の総投資額の差額を超えてはならず、国家外貨管理局、外匯局或いは現地の関係部門に登録しなければならない。現在、私たちが上海宝尊に提供できるローンの法定上限は1.2億元(1930万ドル)だ。また、私たちの上海宝尊へのいかなる出資も商務部あるいは現地の関係部門の許可を得なければならない。もしあれば、私たちはこれらのbr政府の登録や承認をタイムリーに得ることができないかもしれない。もし私たちがこのような登録或いは承認を得られなければ、私たちが適時に上海宝尊に融資或いは出資を提供する能力はマイナスの影響を受ける可能性があり、私たちの流動性及び私たちが業務融資と拡張の能力に重大な悪影響を与える可能性がある

また、外匯局は2008年8月29日に“外商投資企業の外貨資本金支払い決済管理の改善に関する操作問題に関する通知”または第142号通知を発表した。外管局は、2011年11月16日に第45号通知を発表し、第142号通知の適用範囲を明確にする。“第142号通知”及び“第45号通知”によると、人民元換算で外貨決済を行う外商投資会社の登録資本は、国家外国為替管理局が許可した経営範囲内でしか使用できない

36

適用される政府の許可は、中国での株式投資に使用してはならない。また、外匯局の許可を得ていない場合、外商投資企業はそのような資本を使用する方式を変えてはならず、このような融資の収益を使用していなければ、このような資本を使用して人民元ローンを返済することはできない。第142号通告または第45号通告に違反した行為は厳しい処罰を受ける可能性がある。そのため、142号通手紙及び45号通は私たちが初めての公募及び後続の募集或いは融資で得られた金の純額を上海宝尊に移転する能力を大幅に制限する可能性があり、これは私たちの流動資金及び私たちが中国業務に資金を提供し、業務を開拓する能力に不利な影響を与える可能性がある

私たちのVIEに関連する契約手配は中国税務機関の審査を受ける可能性があり、彼らは私たちまたは私たちの中国VIEが追加の税金を不足していることを確定するかもしれません。これは私たちの財務状況とあなたの投資価値にマイナスの影響を与えるかもしれません。

適用される中国の法律と法規により、関連側間の手配と取引は中国税務機関の監査や質疑を受ける可能性がある。もし中国税務機関が認定すれば、私は上海遵義中国の全資付属会社上海宝尊、吾は中国のVIEとその株主との間の契約 手配が独立で締結したのではなく、適用された中国の法律、規則及び法規によって許可されない減税 を招き、そして譲渡定価調整の形式で上海遵義の収入を調整するならば、私などは重大かつ不利な税務結果に直面する可能性がある。譲渡定価調整(その中に含む)は上海遵義が中国の税務目的記録の費用控除を減少させ、更にその税務負担を増加させる可能性がある。また、中国税務機関は適用規定に基づいて、中国銀行が発表した人民元ローンの基本金利の5%で上海遵義から調整されているが税金を納めていない懲罰的利息を徴収することができる。もし私たちのVIEの納税義務が増加した場合、または彼らが懲罰的利息の支払いを要求された場合、私たちの財務状況は実質的な悪影響を受ける可能性がある

人民大衆の中で商売をする関連リスクRepublic of China

中国政府の政治·経済政策の変化は、私たちの業務、財務状況、経営結果に実質的な悪影響を及ぼす可能性があり、私たちの成長と拡張戦略を維持できない可能性がある

私たちの業務の大部分は中国で行われており、私たちの収入の大部分は中国から来ている。そのため、私たちの財務状況と経営業績は中国経済、政治、法律発展の影響を大きく受けている

中国経済は多くの方面で大多数の先進国の経済と異なり、政府参加の程度、発展レベル、成長速度、外貨規制と資源配置を含む。中国政府は市場力を利用した経済改革を強調し、生産性資産の国有所有権を減少させ、完全な企業法人管理構造を構築しているが、中国のかなりの部分の生産性資産は依然として政府が所有している。また、中国政府は産業政策を実施することで、引き続き業界発展監督管理の面で重要な役割を果たしている。中国政府はまた、資源の配置、外貨債務の支払いの制御、通貨政策の制定、金融サービスと機関の監督管理、特定の業界や会社に優遇待遇を提供することで、中国の経済成長を重大な制御を行っている

中国経済は過去30年間で著しい成長を経験しているが、地理的にも異なる経済部門の間でも成長は不均衡である。中国政府は経済成長を奨励し、資源配置を誘導する様々な措置を実施した。その中のいくつかの措置は中国経済全体に有利かもしれないが、私たちにマイナスの影響を与える可能性もある。私たちの財務状況と経営結果は、政府の資本投資の統制または私たちに適用される税金法規の変化によって実質的な悪影響を受ける可能性があります。また、中華人民共和国政府は過去に実施された

37

経済成長の速度を制御するために、利上げを含むいくつかの措置がある。これらの措置は、経済活動の減少を招き、ひいては私たちのサービスに対する需要の減少を招く可能性があり、私たちの業務、財務状況、運営結果に重大な悪影響を及ぼす可能性がある

中国の法律、規則、法規の解釈と実行には不確実性がある。

私たちの業務の大部分は中国で行われ、中国の法律、規則、法規の管轄を受けている。私たちの中国子会社とVIEは中国での外商投資に適用される法律、規則、法規によって制約されている。中華人民共和国の法律制度は成文法規に基づく民法制度である.一般法制度と異なり,従来の裁判所判決は参考になるが,その先例価値は限られている

1979年、中華人民共和国政府は経済事務を全面的に管理する法律、法規と規則体系を公布し始めた。過去30年間の立法全体効果は中国の様々な形式の外商投資の保護を著しく強化した。しかし、中国はまだ完全な法律体系を形成しておらず、最近公布された法律、規則制度は中国の経済活動のあらゆる面をカバーするのに十分ではないかもしれない、あるいは中国の監督管理機関の重大な解釈を受ける可能性がある。特に、これらの法律、規則、条例は比較的新しいため、公表された決定の数が限られており、これらの決定は拘束力がなく、法律、規則、条例は通常、関連する規制機関にそれらをどのように実行するかの重大な自由裁量権を与えるため、これらの法律、規則、条例の解釈と実行は不確実性に関連し、一致せず予測できない可能性がある。また、中国の法律制度は政府政策と内部規則にある程度基づいており、その中のいくつかは適時に公表されていないか、あるいは全く公表されておらず、追跡力を持っている可能性がある。したがって、私たちは違反が発生してから、私たちがこのような政策と規則に違反していることを認識しなければならないかもしれない

中国のいかなる行政や裁判所訴訟も長引く可能性があり、巨額のコストと資源の分流、管理層の注意移転を招く可能性がある。中国の行政と裁判所当局は法定と契約条項の解釈と実行に大きな自由裁量権を持っているため、 はより発達した法制度よりも、行政と裁判所訴訟の結果および私たちが享受している法的保護レベルを評価することが困難かもしれない。これらの不確実性は、私たちが締結した契約を実行する能力を阻害し、私たちの業務、財務状況、および運営結果に実質的な悪影響を及ぼす可能性があります

私たちは、広告や販売促進法、消費者保護法など、小売業者に適用される法律に制限されており、これらの法律は、現在の業務慣行の改正を要求し、コスト増加を招く可能性があります

オンライン商品流通業者として、私たちは一般的に小売業者を規制したり、具体的にオンライン小売業者を規制したりする多くの中国の法律法規の制約を受けている。たとえば,広告法,価格法,不正競争法などの広告やネットワーク販売促進に関する法律や,小売業者に適用される消費者保護法に支配されている.過去、私たちはこのような法律を守らないことで非実質的な行政訴訟を受け、そのような法律を守らないという告発を受け続ける可能性がある。そのような告発は根拠がないかもしれないが、私たちにコストをもたらすかもしれない

これらの規制が変化したり、これらの法規に違反していることが発見された場合、違反を是正するために追加のコストがかかります。そうでなければ、罰金やbrの処罰を受けたり、名声被害を受ける可能性があります。これは、私たちが提供する製品やサービスへの需要を減らし、私たちの業務や運営結果を損なう可能性があります。例えば、2014年3月に施行された最新改訂された“消費者権益保護法”は、消費者の保護をさらに強化し、両企業経営者に対してより厳しい要求と義務を提起し、特にインターネット上で経営している企業に対して。消費者権益保護法によると、消費者はインターネットを介して商品を購入し、一般的に商品を受け取ってから7日以内に返品する権利があり、いかなる理由も説明する必要はない。消費者の利益は

38

インターネットで商品を購入することで被害を受けた場合は,売手にクレームすることができる.また、もし私たちが消費者をだましたり、不合格や欠陥のある製品を故意に販売した場合、消費者の損失だけでなく、商品やサービス価格の3倍に相当する追加損害賠償金も支払わなければなりません

天猫や京東など、我々と協力するオンライン市場プラットフォーム事業者も、改正された“消費者権益保護法”に基づいて厳格な義務を負わなければならない。たとえば,プラットフォーム経営者は売手の実名,住所,有効な連絡先を提供することができず,消費者もプラットフォーム経営者にクレームを付けることができる.ネットワーク市場プラットフォーム経営者は,売手がそのプラットフォームを利用して消費者の合法的な権益を侵害することを知っているか,あるいは知るべきであるが,必要な措置を講じていない場合は,売手と連携責任を負う.オンライン市場プラットフォーム事業者は、改正された顧客保護法に規定された義務を履行するために、売り手に対してより厳しい要求を行う措置をとる可能性がある

類似した法的要求はしばしば変化し解釈の影響を受け,これらの要求を遵守する最終コストやそれらが我々の運営に与える影響を予測することはできない.私たちは、既存または将来の法律法規を遵守したり、私たちが協力する市場プラットフォームのコンプライアンス要件を満たすために、巨額の支出を要求したり、私たちの業務慣行を修正したりすることが要求される可能性があり、これは、私たちのコストを増加させ、私たちの業務を運営する能力を大きく制限するかもしれません

中国の法規によると、今回の発行は中国証券監督管理委員会あるいは中国証監会の承認を得る必要があるかもしれない。この規定はまた、外国投資家による買収のためにより複雑な手続きを設けており、買収による成長を困難にする可能性がある

2006年8月8日、商務部、国資委、国資委、国家税務総局、国家工商行政管理総局、国家工商行政管理総局、中国証監会、国家外匯局などの6つの国家監督管理機関は共同で“海外投資家による国内企業M&A条例”を採択し、2006年9月8日から施行し、2009年6月22日に改正した。M&A規則には複数の条文が含まれており、その中には、海外上場企業の証券のために設立されたオフショア特別目的担体が海外証券取引所に上場し、当該などの特別目的担体の証券を売買する前に、中国証監会の許可を得なければならない条文が含まれている。2006年9月21日、中国証監会はその公式ウェブサイトで特殊な目的機関の海外上場審査方法を公表した。しかし,M&Aルールをオフショア特殊目的担体に適用する範囲と適用性には,大きな不確実性が存在する

M&A規則の適用状況はまだ明確ではないが、私たちは、私たちの中国法律顧問方達パートナーの意見に基づいて、今回の発行は中国証監会の許可を必要としない。(I)私たちがオフショア持株構造を構築する時、私たちの現在の主要な中国子会社の上海宝尊は当時既存の外商投資実体であり、M&A規則で定義された中国国内会社ではなく、宝尊香港持株有限会社が上海宝尊を買収するすべての持分はM&A規則の制約を受けないと信じている。及び(Ii)は法定条文がなく、吾らの中国付属会社上海宝尊と吾などの中国合弁企業上海遵義及びその株主間の契約手配をM&A規則に管理された取引 に明確に分類した。しかし、M&Aルールがどのように解釈され、実施されるかにはまだ不確実性が存在し、私たち中国人弁護士の意見は、任意の新しい法律、ルール、法規、またはM&Aルールに関連する任意の形態の詳細な実施およびbr}解釈の影響を受ける。中国証監会を含む関連中国政府機関が私たちの中国人弁護士と同じ結論を出すことを保証することはできません。もし中国証監会または他の中国監督管理機関がその後、私たちが中国証監会の許可を得て初めて今回の発行を行う必要があると判断した場合、あるいは中国証監会または他の中国政府機関が私たちの発売前にいかなる解釈または実施規則を公布した場合、私たちは今回の発行のために中国証監会または他のbr政府の許可を得ることを要求し、私たちは中国証監会または他の中国監督管理機関の不利な行動や制裁に直面する可能性がある。このような場合、これらの規制機関は私たちのbrでの業務に罰金と処罰を行う可能性があります

39

中国は、私たちの中国での経営特権を制限し、今回の発行で得られたお金を中国に送金することを延期または制限したり、私たちの業務、財務状況、経営業績、名声と将来性、および今回の発行を達成する能力に重大な悪影響を与える可能性のある他の行動をとる。中国証監会や他の中国監督管理機関も行動する可能性があり、本募集説明書が提供した米国預託証明書を決済·交付する前に今回の発行を中止するように要求している。したがって、決済および受け渡しの前または前に市場取引または他の活動に従事している場合、あなたがそうするリスクは、このような 決済および受け渡しが起こらない可能性があるということです

新規定はまた、追加の手続きと要求を規定しており、外国投資家の中国でのM&A活動をより時間と複雑にすることが予想され、場合によっては、外国投資家が中国国内企業のコントロール権変更取引を制御する場合は、事前に商務部に通知しなければならない、あるいは中国企業または住民が設立または制御した海外会社が国内関連会社を買収した場合には、商務部の許可を得なければならない。私たちは私たちの業界で運営している他の会社を買収することで私たちの業務を拡大することができる。新規定の要求を遵守してこのような取引を完了するのは非常に時間がかかる可能性があり、商務部の承認を含む必要な承認プロセスは、私たちがこのような取引を完了する能力を延期または抑制する可能性があり、これは私たちの業務を拡大したり、市場シェアを維持する能力に影響を与える可能性がある。“条例”“M&A規則と海外上場規則”を参照

中国住民投資オフショア会社に関する規定は、私たちの中国住民の受益者あるいは私たちの中国子会社に責任を負わせたり、処罰を受けたりして、私たちの中国子会社への出資能力を制限したり、私たちの中国子会社が登録資本を増加させたり、利益を分配する能力を制限したりする可能性があります。

2014年7月4日、外匯局は“域内住民のオフショア投融資と特殊目的担体往復投資外貨管理に関する問題に関する通知”(略称37号通知)を発表し、外匯局が2005年10月21日に発表した通称外匯局第75号通知の通知に代わった。外国為替局第37号通知は、中国住民が海外投資と融資を目的として、直接或いは間接的にオフショア実体を設立又は間接的に制御し、当該中国住民が国内企業又は海外資産又は権益の中で合法的に所有している資産又は持分に関する登録を、外匯局第37号通知の中で特殊目的担体と呼ぶことを要求する。国家外管局第37号通知はさらに、中華人民共和国個人出資の増減、株式譲渡又は交換、合併、等の特殊目的担体に重大な変化が発生した場合、分部やその他の重大な事件。特殊目的担体権益を持つ中国株主が規定の外匯局登録を完了できなかった場合、この特殊目的担体の中国子会社はオフショア親会社への利益分配および後続の国境を越えた外国為替取引活動を禁止される可能性があり、この特殊目的担体がその中国子会社に追加資本を注入する能力が制限される可能性がある。また、上記のような各種外管局の登録要求を守らないことは、中国の法律に基づいて外貨規制の責任を逃れることにつながる可能性がある。外国為替局が2015年2月13日に発表した“直接投資外貨管理政策のさらなる簡略化に関する通知”によると, 2015年6月1日から、国内銀行は国家外国為替管理局第37号通知の規定に基づいて、外国為替初期登録と変更登録を含む海外直接投資の外貨登録に対して審査と手続きを行う。しかし、この通知はまだ発効していないため、政府当局と銀行の解釈と実行には大きな不確実性がある。

邱文斌(チュン·ビンビン)さん、呉俊華さん、張慶余さんが、当社への投資について現地の外管局に初歩的な届出を完了した。しかし、当社が中国住民の実益として所有していることは、当社にはわからないかもしれない。私たちは私たちの実益所有者をコントロールできませんし、中国に住んでいるすべての実益所有者が外管局第37号通告と後続の実施規則を守ることを保証することもできません。私たちの実益はすべて中国住民で、外管局第37号通知及びその後の規定に基づいてその外貨登録を適時に登録或いは修正していません

40

当社の将来の実益所有者が中国住民である場合や、外管局第37号通達及びその後のbr実施規則に記載されている登録手続きを遵守できなかった場合、当該等の実益所有者又は当社の中国付属会社に罰金及び法律制裁を科す可能性がある。また、外管局第37号通達は最近公布されたため、この規定や将来のオフショアや国境を越えた取引に関するいかなる規定が中国の関係政府部門によってどのように解読、改訂、実施されるかは不明であり、これらの規定がどのように私たちの業務運営や将来の戦略に影響を与えるかを予測することはできない。登録できなかったり、関連要求を守ったりすることは、私たちの中国子会社に追加資本を提供する能力を制限し、私たちの中国子会社がわが社に配当金を分配する能力を制限する可能性もあります。これらのリスクは私たちの業務、財務状況、そして経営結果に実質的な悪影響を及ぼすかもしれない

私たち従業員の持分インセンティブ計画に関する中華人民共和国の法規を遵守できなかったいかなる行為も、中華人民共和国計画参加者または私たちが罰金およびその他の法律または行政処罰を受ける可能性がある

国家外国為替管理局第37号の通知によると、中国住民は取締役、高級管理者或いは海外会社の中国子会社従業員として海外非上場会社の株式激励計画に参加するため、外国為替局或いはその国内支店にオフショア特殊目的会社の外貨登録申請を提出することができる。当社の役員、役員、その他すでにオプションを付与された中国住民従業員は、当社が海外上場会社になる前に、外管局第37号通達に従って外貨登録を申請することができます。今回の発行が完了した後、私の会社が海外上場会社になった後、わが社とその役員、幹部及びその他のオプションを獲得した従業員は、外匯局が2012年2月に発表した“国内個人の海外上場会社株激励計画への参加に関する問題に関する通知”の制約を受ける。通知によると、中国住民が海外上場会社の株式激励計画に参加している従業員、取締役、監事、その他の管理者は、国内合格代理人を通じて外国為替局に登録しなければならない。この海外上場企業の中国子会社であり、いくつかの他の手続きを完了することができる。安全登録を完了できなかった場合は彼らに罰金と法的制裁を科す可能性があり、私たちの持分インセンティブ計画に基づいてお金を支払うか、配当金を得るか、それに関連する販売収益を得る能力を制限する可能性もあります, あるいは私たちが中国にいる外商独資企業に追加出資する能力と私たちの外商独資企業が私たちに配当金を分配する能力を制限しました。私たちはまた規制の不確定性に直面して、これは私たちが中国の法律に基づいて取締役と従業員のために追加株式激励計画を採用する能力を制限するかもしれません。

また、国家税務総局は従業員の株式オプションや限定株に関する通知を発表した。同等の通達によると、中国で働く従業員が購入株式権を行使する場合、又はその制限的な株式又は制限的株式単位(RSU)が帰属する場合は、中国個人所得税を納付しなければならない。海外上場会社の中国子会社は、従業員の株式オプション又は制限株式に関する書類を税務機関に提出し、従業員がその株式オプション、制限株又はRSUに関連する個人所得税を源泉徴収する義務がある。もし従業員が関連する法律、規則と法規に従って所得税を納付或いは源泉徴収していない場合、中国子会社は税務機関或いはその他の中国政府機関の処罰に直面する可能性がある

私たちは、オフショア現金と融資需要のために資金を提供するために、私たちの主要な運営子会社が支払う配当金と他の持分分配に大きく依存しています。

私たちは私たちの主要な運営子会社が支払う配当金と他の配当金分配、VIEの送金に大きく依存して、私たちの株主への配当金と他の現金分配、会社間融資に資金を提供し、中国以外で発生する可能性のあるいかなる債務の返済と私たちの費用の支払いに必要な資金を含む、私たちのオフショア現金と融資需要を満たす持株会社です。私たちの主要運営子会社やVIEが追加債務を発生させた場合、債務を管理する手段は、彼らが配当金または他の分配または送金を支払う能力を制限する可能性がある。また、私たちの中国子会社およびいくつかの他の子会社に適用される法律、規則、法規は配当金の支払いのみを許可しています

41

適用された会計基準および法規に従って決定された留保収益(あれば)

中国の法律、規則及び法規によると、私たちが中国で登録設立した各付属会社は、その等備蓄の累計金額がその登録資本の50%に達するまで、毎年純収入の少なくとも10%をいくつかの法定備蓄としなければならない。このような準備金と登録配当金は現金配当金として分配できない。これらの法律·規則により、我々が中国に登録している子会社は、それぞれの純資産の一部を配当金として株主に移転する能力が制限されている。また、登録株および資本積立金口座も中国で抽出することはできず、上限は各運営付属会社が保有する純資産額である。2014年12月31日現在、私たちの制限資産は人民元360万元(約60万ドル)です

VIEが外商独資企業に送金する能力および我々子会社が我々に配当金を支払う能力の制限は、私たちの業務に有利な投資または買収を行うこと、株主に配当金を支払うこと、または他の方法で私たちの業務に資金を提供し、業務を展開することを含む、これらの実体運営によって生じる現金を得る能力を制限することができるかもしれない

“中国企業所得税法”によると、私たちは中国住民企業 とみなされる可能性があるため、私たちの世界的な収入は中国所得税を納める必要があるかもしれない

“中国企業所得税法”及びその実施細則によると、中国以外の司法管轄区の法律に基づいて設立され、実際に管理機関が中国にある企業は、税務目的については、中国税務住民企業と見なすことができ、その全世界収入の25%税率で中国企業所得税を納めることができる。?事実上の管理機関とは、企業の生産経営、人事、会計帳簿、資産を実質的かつ全面的に管理·制御する管理機関である。国家税務総局は2009年4月22日に“実際の管理機関に基づいて中国資本海外登録企業を中国納税住民企業と認定することに関する通知”、すなわち第82号通知を発表した。第82号通知は、中国が制御するオフショア登録企業の事実上の管理機関が中国に設置されているか否かを決定するために何らかの具体的な基準を提供している。第82号通達は中国企業が制御するオフショア企業にのみ適用され、外国企業或いは個人が制御するオフショア企業には適用されないが、第82号通達に規定されている確定基準は、これらの企業が中国企業によって制御されているか否かにかかわらず、事実上の管理機関 テストをどのように適用してオフショア企業の税務住民身分を決定するかに関する国家税務総局の一般的な立場を反映している可能性がある。もし私たちが中国住民企業とみなされれば、私たちは世界の収入の25%で中国企業所得税を納めます。この場合、私たちの収益力とキャッシュフローは、私たちの世界的な収入が企業所得税法に基づいて課税されることで大幅に減少する可能性があります。私たちは、中国税務について言えば、私たちは中国以外のどの実体も中国住民企業ではないと思います。しかし、, 企業の税務住民身分は中国税務機関の決定に依存し、用語の事実上の管理機関に関する解釈には依然として不確実性がある