2022年2月22日にアメリカ証券取引委員会に提出された書類によると

アメリカです

アメリカ証券取引委員会

ワシントンD.C.,20549

表20-F

(マーク1)

☐1934年証券取引法第12(B)又は(G)条に基づく登録声明

あるいは…。

☒1934年証券取引法第13条又は15条に基づいて提出された年次報告

本財政年度末まで

あるいは…。

☐1934年証券取引法第13条又は15条に基づいて提出された移行報告

あるいは…。

☐1934年証券取引法第13条又は15(D)条に基づいて提出された幽霊会社報告

この幽霊会社の報告書の事件の日付が必要だ。それは.それは.それは.それは.それは.それは.それは.それは.それは.それは.それは.それは.それは.それは.それは.それは.それは.それは

For the transition period from ___________________________ to ___________________________

手数料書類番号001-05146-01

Koninklijkeフィリップス社

(登録者の正確な氏名はその定款に記載)

ロイヤルフィリップス

(登録者氏名英文訳)

♪the the theオランダ

(登録成立または組織の司法管轄権)

フィリップスセンター , Amstelplein 2 , 1096 BC アムステルダムです 、オランダ

(主にオフィスアドレスを実行)

マニックス·ヴァン·キンネケン 首席法律官

+31 20 59 77232 , メール:marnix.van.ginneken@Philips.com , フィリップスセンター , Amstelplein 2 , 1096 BC アムステルダムです 、オランダ

(会社の連絡先名、電話、電子メールおよび/またはファックス番号および住所)

同法第12条(B)に基づいて登録又は登録される証券。

| クラスごとのタイトル | 取引コード | 登録された各取引所の名称 | ||

| 普通株--額面 | PHG | ニューヨーク証券取引所 | ||

| ユーロ(ユーロ)1株0.20ユーロ |

同法第12条(G)に基づいて登録又は登録される証券。

ありません

(クラス名)

同法第15(D)条により報告義務のある証券が規定されている。

ありません

(クラス名)

年度報告までの期間終了時の発行者毎の資本または普通株の流通株数を説明した。

| クラス | 2021年12月31日現在の未返済債務 | |

| Koninklijkeフィリップス社 | ||

| 普通額面ユーロ |

登録者が証券法規則405で定義されている経験豊富な発行者である場合は、再選択マークで示してください

本報告が年次報告又は移行報告である場合は、登録者が1934年“証券取引法”第13又は15(D)節に基づいて報告を提出する必要がないか否かを勾印で示してください。☐はい。☒

注-上記チェックボックスを選択することは、これらの条項の下で、1934年の証券取引法第13条または15(D)条に基づいて報告書の提出を要求する任意の登録者の義務を解除しない。

再選択マークは、登録者が(1)過去12ヶ月以内(または登録者がそのような報告の提出を要求されたより短い期間)に、1934年の証券取引法第13条または15(D)節に提出されたすべての報告書を提出したかどうか、および(2)過去90日以内にそのような提出要件に適合しているかどうかを示す

再選択マークは、登録者が過去12ヶ月以内(または登録者がそのような文書の提出を要求されたより短い時間以内)に、S−T規則405条(本章232.405節)に従って提出を要求した各相互作用データファイルを電子的に提出したか否かを示す

登録者が大型加速ファイルサーバ,加速ファイルサーバ,非加速ファイルサーバであるか新興成長型会社であるかをチェックマークで示す.取引法第12 b-2条の規則における“大型加速申請者”、“加速申請者”、“新興成長型会社”の定義を参照されたい。

もし1つの新興成長型会社が米国公認会計原則に従ってその財務諸表を作成する場合、登録者が延長された過渡期間を使用しないことを選択したかどうかをチェック番号で示す場合、取引所法案第13(A)節に提供される任意の新しいまたは改正された財務会計基準を遵守する

“新又は改正財務会計基準”とは、財務会計基準委員会が2012年4月5日以降に発表したその会計基準編纂の任意の更新を意味する。

登録者が報告書を提出したかどうかを再選択マークで示し、その経営陣が正しいことを証明する

“サバンズ·オクスリ法案”(“米国法典”第15編)第404(B)条による財務報告の内部統制の有効性。

7262(B))は、監査報告書を作成又は発行する公認会計士事務所により提供される

登録者が本文書に含まれる財務諸表を作成する際にどのような会計基盤を使用しているかをチェックマークで示す

| アメリカ公認会計基準☐ | 他にも☐ |

前の質問に答えたときに“その他”をチェックした場合は、登録者がどの財務諸表項目に従うかをチェックしてください。☐プロジェクト17プロジェクト18

これが年次報告書である場合は、登録者が空殻会社であるか否かをチェックマークで示してください(取引法第12 b-2条で定義されているように)。☐はい。☒

カタログ

- 1序言:序言

- 2前向きに陳述する

- 3表格20-F対照表

- 4CEOからの情報

- 5管理委員会と実行委員会

- 6戦略と業務

- 6.1目標によって駆動される

- 6.2どうやって価値を作るか

- 6.3重要性分析

- 6.4私たちの業務

- 6.5私たちの地理的位置は

- 6.6サプライチェーンと調達

- 7財務業績

- 7.1業績評価

- 7.2税収

- 8環境、社会、ガバナンス

- 8.1ESG報告フレームワーク

- 8.2フィリップスのESGコミットメントは

- 8.3環境パフォーマンス

- 8.4社会的表現

- 8.5統治する

- 8.6フィリップスのESG業績は一目瞭然です

- 9リスク管理

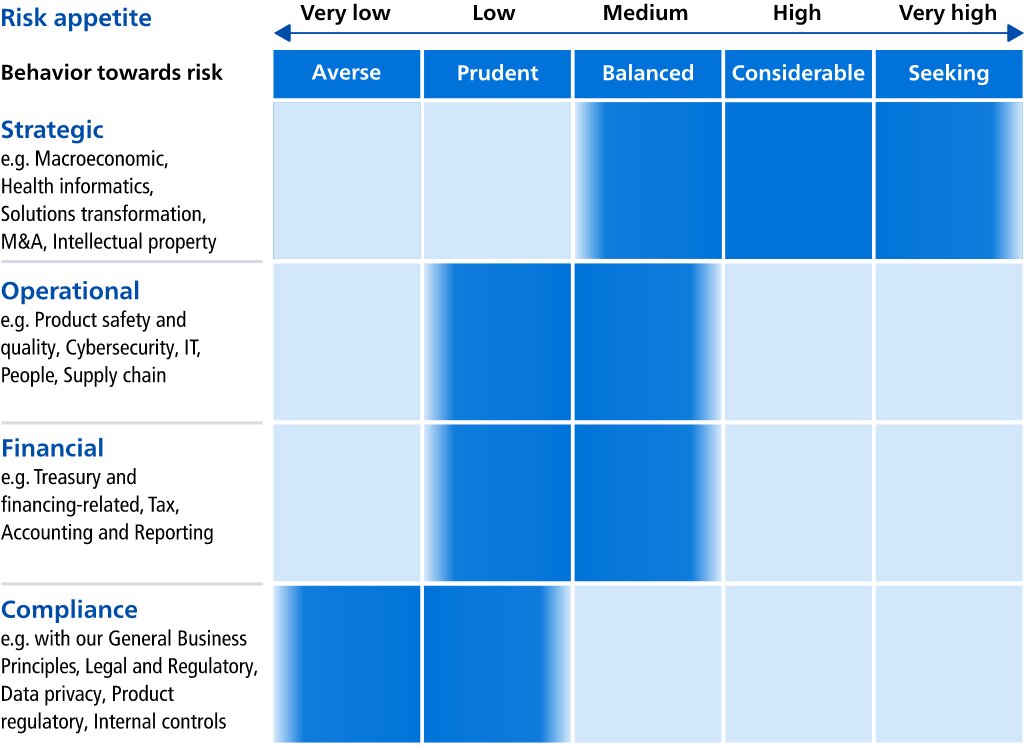

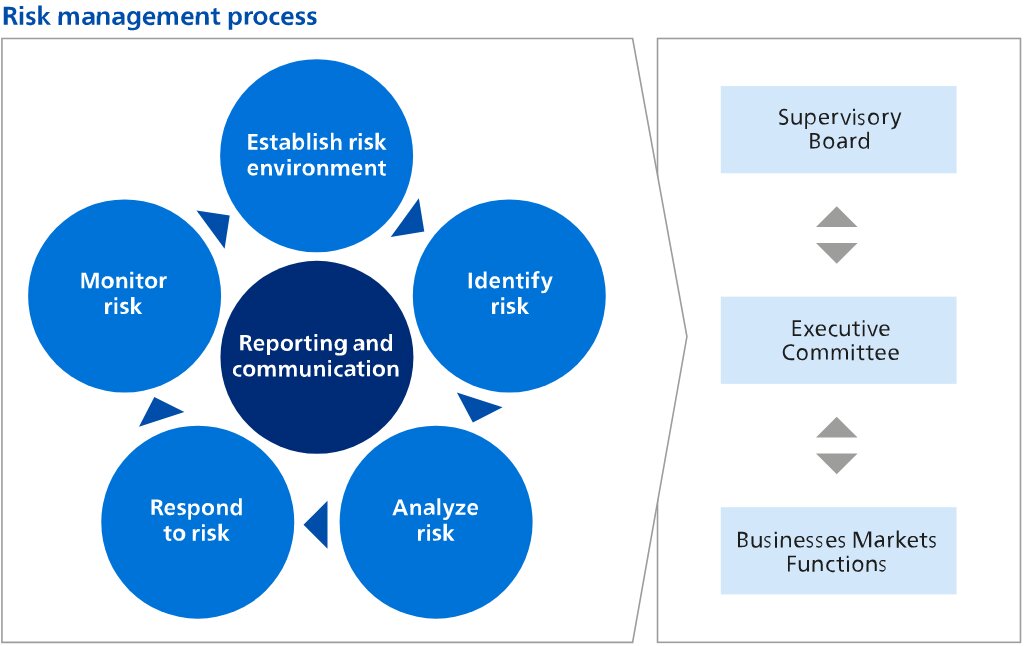

- 9.1私たちのリスク管理方法は

- 9.2リスク要因

- 9.3戦略的リスク

- 9.4操作リスク

- 9.5コンプライアンスリスク

- 9.6金融リスク

- 10監督会

- 11監督会報告

- 11.1企業管理及び指名選出委員会報告書

- 11.2報酬委員会報告

- 11.3監査委員会報告書

- 11.4品質と監督管理委員会報告

- 12会社の管理

- 12.1序言:序言

- 12.2管理委員会と実行委員会

- 12.3監督会

- 12.4その他取締役会に関する事項

- 12.5株主総会

- 12.6年度財務諸表と外部監査

- 12.7Aandielenフィリップス第一選択肢

- 12.8大株主

- 12.9企業情報

- 12.10詳細はこちら

- 13集団財務諸表

- 13.1経営陣の内部統制に関する報告

- 13.2独立監査員の報告

- 13.3財務報告の内部統制に関する独立監査師の報告

- 13.4連結財務諸表に関する独立監査員の報告

- 13.5合併損益表

- 13.6総合総合収益表

- 13.7合併貸借対照表

- 13.8統合現金フロー表

- 13.9合併権益変動表

- 13.10備考

- 14その他の情報

- 14.1非国際財務報告基準情報の入金

- 14.2他の重要な業績指標

- 14.3投資家情報

- 14.4定義と略語

- 15陳列品

1序言:序言

本文書には,Koninklijke Philps N.V.2021年12月31日までのForm 20−F年次報告(2021年Form 20−F)に必要な資料が掲載されている。ここでは、テーブル20−Fを参照して、参照テーブルを交差させる。(I)本文書中の20−Fテーブルで参照される情報のみ、(Ii)本プロファイルおよびその後の2ページの警告声明“前向き陳述”、および(Iii)任意の目的のために、本文書中の証拠は、米国証券取引委員会に提出されたとみなされるべきである。本ファイルにForm 20−F交差参照テーブルで参照されていない任意の追加情報または証拠品自体は、参照によって本ファイルに組み込まれているとみなされてはならず、2021年のForm 20−Fの一部としても、米国証券取引委員会の参照のために使用されてはならない。

フィリップスへの引用

当社や会社、フィリップスまたは(フィリップス)グループやグループについて言及すると、いずれもKoninklijke Philps N.V.およびその付属会社を指し、文意に依存する。ロイヤルフィリップスとはKoninklijkeフィリップス社のことです。

国際財務報告基準に基づく情報

2021年12月31日と2020年12月31日までの監査された総合財務諸表および2021年12月31日までの3年間の各年度の監査総合財務諸表は、2021年Form 20−Fに含まれ、欧州連合(EU)が認可した国際財務報告基準(IFRS)に基づいて作成されている。国際会計基準理事会(IASB)とIFRS解釈委員会が2021年に発効したすべての準則と解釈はすでにEUから認可された;そのため、フィリップス応用の会計政策もIASBが発表したIFRSに符合する。このような会計政策はグループの実体によって採択された。比較結果は,家電機器業務が非持続経営とされていることを反映して再登録されている(より多くの情報については,非持続経営と被販売資産に分類されていることを参照)。

非国際財務報告基準情報の使用

フィリップス財務状況、経営業績及び現金流量を列報及び討論する時、管理層が使用するいくつかの財務計量は国際財務報告基準(“非国際財務報告基準”)下の財務表現或いは流動資金計量ではない。これらの非“国際財務報告基準”措置を孤立的に同等の“国際財務報告基準”措置の代替方法と見なすのではなく、最も直接的に比較可能な“国際財務報告基準”措置と共に使用すべきである。“国際財務報告基準”によると、非国際財務報告基準の計量には標準化の意味がないため、他の発行者が提案した類似計量とは比べものにならない可能性がある。本文書はこれらの非“国際財務報告基準”の計量と最も直接比較可能な“国際財務報告準則”の計量に対して入金を行った。非国際財務報告基準情報の入金には参考がある。

第三者市場シェアデータ

本文書に掲載されている市場シェアに関する陳述は、フィリップスの競争地位に関する陳述を含み、すべて外部源、例えば専門研究機関、業界及び取引業者グループに基づいて、そして管理層の推定を結合する。フィリップスが2021年に関する年間資料を獲得していない場合、市場占有率報告書は管理層が作成した推定および予測および/または外部資料源に基づく可能性もある。経営陣のランキングの推定は、受注または売上に基づいており、具体的には業務に依存する。

展示された書類

フィリップスの米国証券取引委員会届出書類は、米国証券取引委員会のウェブサイトwww.sec.govによって公開されることができる。米国証券取引委員会サイトには、米国証券取引委員会に電子的に届出された発行者の報告、依頼書、情報声明、その他の情報が含まれている。フィリップス社のサイトはwww.Philips.com/Investorsです。本明細書で言及された任意のウェブサイトのコンテンツは、本文書の一部とみなされるべきではなく、または参照によって本文書に組み込まれてはならない。

定義と略語については、定義と略語を参照してください

2前向きに陳述する

1995年のアメリカ個人証券訴訟改革法の規定によると、フィリップスは以下の警告声明を提供した。

本文書は、20-F表に言及された情報を含み、フィリップスの財務状況、経営および業務結果、およびフィリップスのこれらのプロジェクトのいくつかの計画および目標に関する前向きな陳述、特に管理目標、市場傾向、市場地位、製品量、業務リスクに関する第4項“会社情報”のいくつかの陳述、第5項“経営および財務回顧および展望”における経営結果傾向、利益率、全体市場傾向、リスク管理、為替レートに関する陳述を含む。第8項“財務資料”中の法律手続き及び営業権に関する陳述、及び第11項“市場リスクの数量化及び定性開示に関する”中のデリバティブ持倉、金利変動及びその他の財務リスクによるリスクに関する陳述は、前向きな陳述である。前向き表現は、一般に、“予想”、“仮定”、“信じ”、“推定”、“予想”、“すべき”、“将”、“可能な結果”、“予測”、“展望”、“項目”、“可能”または同様の表現を含む表現に分類される。その性質については、これらの陳述は、未来のイベントや状況に関連しているため、リスクおよび不確実性を含み、実際の結果および発展をもたらす可能性がある多くの要素が、これらの陳述の明示的または暗示的な状況とは大きく異なる。

これらの要素は、フィリップスが健康技術業界の発展に対応して健康情報学分野で指導的な地位を得る能力、フィリップスがその業務モデルを健康技術ソリューションとサービスに変換する能力、マクロ経済と地政学的変化、買収の統合及び業務計画と価値に従って予想される交付を創出する能力、フィリップスの知的財産権の保護と維持、第三者知的財産権の無許可使用、ESG関連事項で予想される能力を達成すること、製品及びサービスが品質又は安全基準を達成できず、患者の安全及び顧客運営に悪影響を及ぼすこと、ネットワークセキュリティの破壊、これらに限定されない。業務転換とITシステムの変更と連続性に関する計画を実行と交付する能力がある;私たちのサプライチェーンの有効性;人員の誘致と維持;新冠肺炎及びその他の流行病;卓越した運営の推進と革新の市場への推進における挑戦;品質、製品安全と(ネットワーク)安全を含む規則と標準の遵守;業務規則制度の遵守、財務と融資リスク、税務リスク、内部統制、財務報告と管理プロセスの信頼性

そのため、フィリップスの実際の未来業績はこのような展望性陳述で提案された計画、目標、期待と大きく異なる可能性がある。将来の結果がこのような前向き陳述とは異なる要因をもたらす可能性のある議論については、リスク要因における情報を参考にしてください。

3表格20-F対照表

(I)本文書において20-F表で参照される情報のみ、(Ii)本報告書の前向きな陳述に関する5~6ページの案内文および警告声明、および(Iii)任意の目的のために、これらの証拠は、米国証券取引委員会に提出されたとみなされるべきである。本明細書で参照されるフィリップス·ウェブサイトおよび他のウェブサイトのコンテンツは、2021 Form 20−Fの一部としてまたは組み込まれてはならない。表20~Fの参照テーブルまたは証拠品自体に参照されていない任意の追加情報は、参照方式でテーブル20−Fに組み込まれているとみなされてはならず、証券取引委員会の参照のためにのみ、2021年のテーブル20−Fの一部として使用されてはならない。

次の表は、米国証券取引委員会20-Fテーブルに要求される情報の本ファイルにおける位置を示す。適切な位置は、“本ファイル中の位置”の欄に含まれる。ページ“の欄は、その節の開始ページを指し、参照する(適用される場合、具体的な小節の開始ページを指すわけではない)。

| プロジェクト | 表格20-F見出し | 本稿の中の位置 |

| 第1部 | ||

| 1 | 役員·上級管理職·コンサルタントの身分 | 適用されない |

| 2 | 見積統計データと予想スケジュール | 適用されない |

| 3 | 重要な情報 | |

| A [保留されている] | 適用されない | |

| B資本化と負債 | 適用されない | |

| C報酬を提案し使用する理由 | 適用されない | |

| Dリスク要因 | 第9.2章--リスク要因 | |

| 第9.3章-戦略的リスク | ||

| 第9.4章-運用リスク | ||

| 第9.5章-コンプライアンスリスク | ||

| 第9.6章--金融リスク | ||

| 4 | 会社についての情報 | |

| A社の歴史と発展 | 第1章-概要-展示された書類 | |

| 第6.4章-私たちの業務-2021年の報告構造 | ||

| 第7.1.1章−業務成果−非連続業務− | ||

| 第7.1.2章-再編·買収に関連する費用と営業権減価費用 | ||

| 第7.1.3章-買収·撤退 | ||

| 第7.1.4章-現金および現金等価物の変化、現金流量を含む | ||

| 第12.1章--序言 | ||

| 第12.9章-会社情報 | ||

| 第14.3.3章-投資家連絡先-連絡先 | ||

| 注4--非連続業務と販売対象資産への分類 | ||

| 付記5--買収と撤退 | ||

| 付記6--実体の権益 | ||

| 付記31--後続活動 | ||

| B業務概要 | 第1章−概要−第三者市場シェアデータ | |

| 6.1章-目標駆動-私たちの顧客が彼らの医療課題を解決するのを助ける | ||

| 第6.4章-当社の業務 | ||

| 第6.5章-私たちの地理的位置-6.5.1および6.5.3 | ||

| 第6.6.1章-サプライチェーン | ||

| 第6.6.2章-調達 | ||

| 第7.1章-業績レビュー-7.1.1から7.13まで | ||

| 第8.5.3章-品質と規制 | ||

| 第9.4章−運営リスク−フィリップスは有効なサプライチェーンを確保できない可能性がある(第2段落) | ||

| 注3--部門別と主要国別の情報 | ||

| C組織構造 | 第6.4章-私たちの業務-2021年の報告構造 | |

| 注3--部門別と主要国別の情報 | ||

| 付記6--実体の権益 | ||

| 展示品の索引--添付ファイル8 | ||

| D財産·工場·設備 | 第6.4.4章-その他-不動産 | |

| 注3--部門別と主要国別の情報 | ||

| 注4−非連続性業務と被販売資産への分類−販売対象資産に分類される | ||

| 付記11--財産·工場·設備 | ||

| 付記20--条項−環境条項;その他条項(退役項目記号) | ||

| 注25-または資産と負債--または負債がある--環境修復 | ||

| 4A | 未解決従業員意見 | 適用されない |

| 5 | 経営と財務回顧と展望 | |

| A経営実績 | 第6.4章-当社の業務 | |

| 第6.6.1章-サプライチェーン | ||

| 第6.6.2章-調達 | ||

| 第7.1章--業績レビュー | ||

| 第7.1.1章−経営成果 | ||

| 第7.1.2章-再編·買収に関連する費用と営業権減価費用 | ||

| 第7.1.3章-買収·撤退 | ||

| 第7.1.4章-現金および現金等価物の変化、現金流量を含む | ||

| 第7.1.7章−流動資金状況 | ||

| 第7.1.9章--現金債務 | ||

| 第8.3.3章−持続可能な経営−炭素フットプリントとエネルギー効率,廃棄物 | ||

| 第14章−非国際財務報告基準情報の照合 | ||

| 第14.2章--その他の主な業績指標 | ||

| 注1-重要会計政策-外貨 | ||

| 注4--非連続業務と販売対象資産への分類 | ||

| 付記5--買収と撤退 | ||

| 付記7--業務収入 | ||

| 付記8--財務収入と支出 | ||

| 注9--所得税--繰延納税資産と負債 | ||

| 備考12--営業権 | ||

| 付記13--営業権を含まない無形資産 | ||

| 付記21--退職後福祉 | ||

| 付記25--または資産と負債 | ||

| 付記30−財務その他財務リスク詳細−通貨リスク | ||

| 付記31--後続活動 | ||

| B流動資金と資本資源 | 第7.1章-業績審査-7.1.1から7.1.9まで | |

| 付記18--持分 | ||

| 付記19--債務 | ||

| 附注24-キャッシュフロー表補足資料 | ||

| 別注30-物置その他財務リスク詳細 | ||

| C研究開発、特許、ライセンスなど。 | 第6.4.4章-その他-知的財産権使用料 | |

| 第7.1.1章−業務成果−研究·開発費 | ||

| Dトレンド情報 | 第6.6.1章-サプライチェーン | |

| 第6.6.2章-調達 | ||

| 第7.1章--業績レビュー−2021年;2020年 | ||

| 第14章−非国際財務報告基準情報の照合 | ||

| 第14.2章--その他の主な業績指標 | ||

| Eキー会計推定数 | 適用されない | |

| 6 | 役員、上級管理者、従業員 | |

| A役員と上級管理職 | 第5章−管理委員会及び実行委員会−管理委員会メンバー | |

| 第十章--監督会 | ||

| 第12.2章−管理委員会及び執行委員会−任命及び構成 | ||

| 第十二十三章--監督会--任命と構成 | ||

| 付記28-給与資料-表:別の説明がない限り、累積年間年金と年金に関する費用はユーロで表される | ||

| B報酬 | 第11.2章--報酬委員会の報告 | |

| 第11.2.3章--2021年管理委員会の報酬 | ||

| 付記27--株式ベースの報酬 | ||

| 附注28--給与資料 | ||

| C取締役会の慣例 | 第十章--監督会 | |

| 第十一章--監督会報告--監督会委員会 | ||

| 第11.2章−報酬委員会の報告−報酬委員会の構成及びその活動(第1及び第2段落) | ||

| 第11.2.2章“2021年報酬報告”--給与政策の主な内容;サービス協定 | ||

| 第11.3章−監査委員会報告 | ||

| 第12.2章−管理委員会及び執行委員会−任命及び構成 | ||

| 第十二十三章--監督会--任命と構成;監督会委員会 | ||

| D人の従業員 | 第8.4.6章-雇用 | |

| 付記7--業務収入--従業員 | ||

| E株所有権 | 第11.2章--報酬委員会報告--報酬政策の主な内容 | |

| 第11.2.3章--2021年管理委員会の報酬 | ||

| 第12.4章−取締役会に係るその他の事項−報酬及び株式所有権 | ||

| 第12.10章−付加情報−持分補償計画 | ||

| 付記18--持分 | ||

| 付記27--株式ベースの報酬 | ||

| 附注28--給与資料 | ||

| 7 | 大株主および関係者取引 | |

| A大株主 | 第十二十五章株主総会−株式;株式の発行及び買い戻し(権利)(第二及び第三項) | |

| 第12.7章-Stichting Pferente Aandelen Philps-第1段落と第6段落 | ||

| 第12.8章主要株主 | ||

| 第12.10章-付加情報-投票権(最終文);主要株主が米国証券取引委員会に提出する場合 | ||

| B関連側取引 | 第12.4章−取締役会に関連するその他の事項−利益相反 | |

| 付記6--実体の権益 | ||

| 付記26--関連先取引 | ||

| 附注28--給与資料 | ||

| C専門家と弁護士の利益 | 適用されない | |

| 8 | 財務情報 | |

| A連結レポートおよびその他の財務情報 | 第7.1.10章-配当-配当政策 | |

| 第十三章--グループ財務諸表--13.2(最終段落);13.4~13.9 | ||

| B重大な変化 | 付記31--後続活動 | |

| 9 | 見積もりと看板 | |

| A見積と発売詳細 | 14.3.1章-情報の共有 | |

| B流通計画 | 適用されない | |

| C市場 | 14.3.1章-情報の共有 | |

| D売却株主 | 適用されない | |

| E希釈 | 適用されない | |

| F発行の支出 | 適用されない | |

| 10 | 詳細はこちら | |

| A株本 | 適用されない | |

| B組織定款大綱と定款細則 | 第12.2章−管理委員会及び執行委員会−任命及び構成 | |

| 第十二十三章--監督会--任命と構成 | ||

| 第十二十四章−取締役会に係るその他の事項−報酬及び株式所有権、第五段落;利益衝突 | ||

| 第12.5章−株主総会−総会;株主総会の主な権力 | ||

| 第12.7章-縫製第一項Aandelen Philps | ||

| 第12.10章−補足情報−組織規約 | ||

| 展示品の索引--表1;表2 | ||

| C材料契約 | 第11.2.2章-“2021年報酬報告-サービスプロトコル” | |

| 第12.2章−管理委員会及び執行委員会−任命及び構成 | ||

| 付記27--株式ベースの報酬 | ||

| 附注28--給与資料 | ||

| 展示品インデックス--添付ファイル4(A) | ||

| 展示品の索引--表4(B) | ||

| 添付ファイル4(C) | ||

| 展示品の索引--表4(D) | ||

| D外国為替規制 | 第12.10章−付加情報−外国為替規制 | |

| 付記30-財務その他財務リスク詳細−流動資金リスク | ||

| 電子課税 | 第7.2章-課税--配当源泉徴収 | |

| F配当金と支払代理 | 適用されない | |

| G専門家の発言 | 適用されない | |

| 展示されたH個の文書 | 第1章-概要-展示された書類 | |

| 一、付属情報 | 適用されない | |

| 11 | 市場リスクの定量的·定性的開示について | |

| 市場リスクの定量化に関する情報 | 第2章:前向き陳述 | |

| 別注30-物置その他財務リスク詳細 | ||

| 市場リスクに関する定性的情報 | 別注30-物置その他財務リスク詳細 | |

| C移行期 | 適用されない | |

| D安全港 | 第2章:前向き陳述 | |

| 別注30-物置その他財務リスク詳細 | ||

| E小報告会社 | 適用されない | |

| 12 | 株式証券以外の証券の説明 | |

| A債務証券 | 適用されない | |

| B保証と権利 | 適用されない | |

| Cその他証券 | 適用されない | |

| Dアメリカ預託株 | 第14.3.4章-ニューヨーク登録所株 | |

| 第二部 | ||

| 13 | 違約、延滞配当金、延滞配当金 | 適用されない |

| 14 | 所有者を担保する権利と収益の使用を実質的に改正する | 適用されない |

| 15 | 制御とプログラム | |

| A開示制御とプログラム | 第13.1.1章--制御と手順の開示 | |

| B経営陣財務報告内部統制年次報告 | 第13.1章−経営陣の内部統制に関する報告 | |

| C公認会計士事務所の認証報告 | 第13.3章−財務報告の内部統制に関する独立監査師の報告− | |

| D財務報告内部統制の変化 | 第13.1.2章−財務報告内部統制の変化 | |

| 16A | 監査委員会財務専門家 | 第十二十三章--監督会--監督会委員会、第五段落 |

| 16B | 道徳的規則 | 第9章−我々のリスク管理方法−フィリップス一般業務原則,最終段落 |

| 第12.10章-補足情報-ビジネス行為規則 | ||

| 16C | チーフ会計士費用とサービス | 第11.3章−監査委員会報告 |

| 第十二十六章--年度財務諸表及び外部監査 | ||

| 付記7--業務収入--課金 | ||

| 16D | 監査委員会の上場基準の免除 | 適用されない |

| 16E | 発行者および関連購入者が株式証券を購入する | 第7.1.8章−長期インセンティブ計画及び減資目的のための株主持分買い戻し方法 |

| 第十二十五章株主総会−株式:株式の発行及び買い戻し(権利) | ||

| 16F | 登録者の認証会計士を変更する | 適用されない |

| 16G | 会社の管理 | 第12.10章−付加情報−コーポレートガバナンス実践における大きな違い |

| 16H | 炭鉱安全情報開示 | 適用されない |

| 16I | 検査妨害に関する外国司法管区の開示 | 適用されない |

| 第3部 | ||

| 17 | 財務諸表 | 適用されない |

| 18 | 財務諸表 | 第13章-グループ財務諸表−13.4~13.9 |

| 19 | 陳列品 | 展示品索引 |

4CEOからの情報

尊敬する利害関係者:

新冠肺炎の社会への持続的な影響の中で,2021年は多事多難の秋であり,挑戦に満ちた年でもある。下半期のグローバル·サプライチェーン中断の空前の規模と、フィリップスRespironicsがその一部製品の部品品質問題を救済するための現場自発的な行動により、私たち上半期の持続的な戦略進展と強力な成長は暗然とした。

新冠肺炎によるグローバルサプライチェーンの向かい風の激化と顧客設備の設置の遅れは、下半期にチャンスを完全に収入に転化させることに挑戦をもたらした。これらの要因にリコールの販売結果が加わり、年間売上高は172億ユーロで同1%減少した。

私たちがこれらの向かい風を克服して未来を展望しようと努力した時、私たちの業務の基本的な表現はとても鼓舞的でした。われわれの診療業務と個人健康業務は2021年に良好であり,8%と9%の可比売上高を実現している*)それぞれ分析を行った。2020年の新冠肺炎の病院換気とモニタリングと分析解決方案に対する高い需要に伴い、著者らの相互接続看護業務は2021年の可比売上高は23%低下し、これもフィリップス呼吸電子製品のリコールの影響を反映している。

私たちは研究開発計画、パートナー関係、買収を通じて私たちのポートフォリオを強化した。私たちの革新製品と解決策の関連性及びフィリップスとの協力に対する顧客の興味は、注文収入より4%増加し、注文数量の前年比18%増加を招くことに現れた。

しかし,フィリップス呼吸電子製品のリコールが患者,介護提供者,株主に与える影響を非常に残念に思っていることを強調したい。私たちの発売後の監視プログラムを通じて、2008年以来、私たちのいくつかの睡眠と呼吸ケア製品で使用されている音は泡を削減し、場合によっては分解する可能性があることを発見した。その後,影響を受けた機器に対して潜在的な健康リスクに対応するための自発的なリコール通知を発表した。我々はすでに生産、サービス、修理能力を向上させ、患者ができるだけ早く修復或いは交換した設備を獲得することを保証した。

フィリップス呼吸電子は2022年1月現在、約750,000セットの修理キットと交換設備を顧客に出荷しており、2022年第4四半期に修理と交換計画を完了することを目標としている。世界各地の規制機関との密接な対話の中で、健康リスクをよりよく説明するための包括的なテストと研究計画を行っている。同時に、私たちは今回のリコールから経験と教訓を学び、それを会社全体に応用しました。患者の安全、質と誠実さは私たちにとって重要だからです。

戦略路線図は引き続き進展している

2021年には、医療システム全体の医療サービス提供戦略の転換を支援することが持続的な魅力を持っていることが見られ、私たちの革新的な製品の組み合わせは顧客と非常に強い共感を持っています。

私たちの目標は人々の健康と福祉を改善することであり、私たちはこれをインスピレーションとし、解決策を革新し、有意義な影響を与える。例えば,消費分野では,我々の新しいSonicare 9900 Prestige電動歯ブラシは,人工知能を用いてユーザのブラッシング技術を最適化し,歯の完全な被覆を確保し,口腔健康を改善するブラッシング習慣を注入している。

医療提供者のための、私たちの革新的な解決策-システム、デバイス、ソフトウェア、およびサービスのスマートな組み合わせ-医療結果の改善、患者およびスタッフの体験の改善、および介護コストの低減の4つの目標の達成を支援します

- 臨床医師にスマート相互接続画像ツール、例えば我々の新しいSpectral CT 7500システムを提供し、このシステムは毎回スキャンする時に各患者に高品質なスペクトル画像を提供し、複数回の再スキャンを必要とすることなく、彼らの正確な診断を助ける。あるいは我々の新しいMR 5300 1.5 T“生涯無ヘリウム”システムは,優れた操作と臨床経験を組み合わせて環境への影響を減少させた。

- 著者らのサプライヤー中立のマルチモード放射操作指揮センターを通じて、複数のサイトにまたがる技術者、放射線科医師と画像操作チーム間のリアルタイム遠隔協力を実現した。

- 著者らの次世代画像誘導治療プラットフォームAzurionなどの解決方案を通じて、実験室に介入した外科医師が個性化、低侵襲手術を実行することを助け、このプラットフォームは2021年に更に拡大し、突破的な応用を打ち出した。

- 医療専門家は、相互接続看護解決策(例えば、病院が患者の旅全体を管理するのを助けるPatient Flow Capacity Suiteと、私たちの成功したリモートICU解決策に基づいた急性看護TeleHealth)によって看護送達を協調させることができ、自宅で回復した患者にも適用可能である。

2021年、私たちは世界各地の病院と衛生システムと80項目の長期戦略パートナー関係に調印し、顧客の私たちの全体医療保健方法に対する賞賛を明らかにした。解決策に基づく販売と経常収入の総売上高における割合は引き続き上昇しており,現在この割合は約45%である。未来の健康技術革新の強力な流れを維持するために、私たちは2021年に18億ユーロを研究開発に投入した。

将来の成長を推進するために重大な撤退を完成する

今年9月,家電製品事業を高槻投資に売却する取引を完了し,主要資産剥離を終了した。私たちはこれが私たちが衛生技術解決策の面で私たちのリーダーシップを拡大することに集中できると信じている。

将来の成長と医療環境を越えたデータ支援の医療サービスを支援するために,2021年に再びデータ科学,情報学,クラウド技術能力に大量の投資を行った。生物遠隔測定、カプセル技術と心臓血管系の買収(後者は2022年1月に完成)は病院と家庭患者の看護管理における地位を強化した。2022年1月、著者らはVesper Medicalの買収を完成し、更に著者らの静脈ステント画像誘導治療設備の製品の組み合わせを拡大した。

私たちのESG約束を実行します

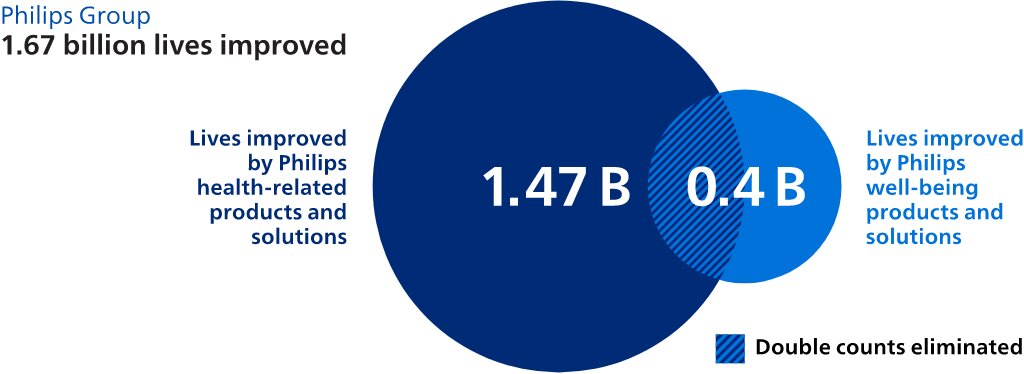

2021年、私たちの製品とサービスは16.7億人をカバーし、そのうち1.67億人がサービス不足のコミュニティで生活しており、2025年までに毎年20億人の生活水準を改善することに一歩近く、3億人がサービス不足のコミュニティで生活していることが含まれている。

私たちは、私たちの環境、社会、および管理(ESG)の枠組みに規定された他の重要な約束を引き続き履行する。私たちの運営はすでに炭素中性であり、現在、サプライヤーや顧客と接触して、私たちのバリューチェーン全体の排出を減少させ、循環経済への移行を推進しています。

私たちは2021年の持続可能な開発努力が再び認められた--私たちの気候行動は9年連続でCDP‘A List’格付けを獲得し、全世界のダウ持続可能発展指数(DJSI)ランキングで2位にランクインした。

未来を展望する

私たちは引き続き未来に投資し、運営レベルをさらに高め、私たちの核心業務を発展させると同時に、私たちをデジタル、顧客至上のソリューション会社に転換することを推進します。私は私たちが現在の挑戦を克服する能力に非常に自信がある。このような脈絡で、私たちの配当安定性に対する重視を反映して、私たちは配当金を1株当たり0.85ユーロに維持することを提案する。

良好な顧客ニーズと増加している受注に基づいて、2022年には成長と利益率拡張の軌道を回復することが予想される。しかし、短期的には、緩和しようと努力しているにもかかわらず、新冠肺炎やサプライチェーン挑戦に関連した著しい変動と向かい風が見られるだろう。このことから,Respironicsの実地行動と2021年第1四半期の力強い成長は,今年度は可比売上高低下で始まり,その後回復と強い下半期になると予想される。年間を通じて、売上高の3~5%を達成することを目標としています*)調整後のEBITA 40−90ベーシスポイント向上*)保証金です。

終わったときに

私は私たちの顧客、サプライヤー、そしてパートナーたちの過去12ヶ月間の持続的な支援に感謝したい。そして特に私たちの従業員がまた疫病のために困難な労働環境で優れた貢献をしてくれたことに感謝します。

私はまた私たちの株主がフィリップスの長期的な未来に自信を見せ続けてくれたことに感謝したい。これは目標と健康技術に対する強力で、絶えず増加する需要の未来に構築され、フィリップスは顧客の需要、その強力な革新的な組み合わせ、および持続的な改善に対する揺るぎない約束にたゆまず注目する。

フランスヴァン·ホーテン

最高経営責任者

5管理委員会と実行委員会

ロイヤルフィリップスは管理委員会と監督会からなる2層の取締役会構造を持ち、各取締役会はそれぞれの役割を果たすことについて株主総会に責任を負わなければならない。管理委員会は管理会社を受託している。実行委員会の他の会員たちは管理委員会がその管理義務を履行することを支援するように任命された。また、コーポレート·ガバナンス1章の管理委員会および実行委員会を参照されたい。

管理委員会のメンバー

フランスヴァン·ホーテン

2011年4月から管理委員会·実行委員会の議長を務める

Frans van Houtenは1986年に初めてフィリップスに加入し、会社の三大陸で多くの全世界の指導職を務め、消費電子部門の共同席最高経営責任者を含む。一時退社してエンジポ/フィリップス半導体の最高経営責任者になった後、フィリップスに再加入してCEOを務めた。フランズは2017年のダボス世界経済フォーラムで共同議長を務めた。彼は世界経済フォーラム加速循環経済プラットフォームの発起人の一人で、現在連合議長を務めている。フランズは欧州工業円卓会議のメンバーでもあり、欧州最大の多国籍企業50社からなる提唱組織である。彼はNL 2025の共同創始者であり、オランダの影響力のある人からなるプラットフォームであり、教育、活力、持続可能な成長の分野でオランダのためのより良い未来を作る計画を支持している。彼はオランダの大学院生起業家創業生態系の共同創始者だ。フランズは2017年2月にノバ社の取締役会メンバーに任命され、2021年からノバ監査委員会のメンバーを務めている。

アビジット·バタチャリア

1961年生まれインド人

総裁常務副社長

2015年12月から管理委員会のメンバーを務める

首席財務官

Abhijit Bhattacharyaは1987年に初めてフィリップスに加入し、ヨーロッパ、アジア太平洋地域、アメリカの複数の業務と機能部門で複数の高級指導者を務めた。2010~2014年の間、フィリップス投資家関係主管を務め、その後フィリップス医療保健の首席財務官を務め、フィリップス医療は当時最大の部門であった。2010年まで、AbhijitはST-Ericssonの運営と品質責任者であり、ST-EricssonはSTマイクロエレクトロニクスとエリクソンの合弁企業であり、彼は恩智浦最大の業務グループの首席財務官である

マニックス·ヴァン·キンネケン

1973年生まれオランダ人

総裁常務副社長

2017年11月より管理委員会のメンバーを務める

首席法務官

Marnix van Ginnekenは2007年にフィリップスに加入し,2010年にGroup Legalの担当者となった。このポストでは、会社と財務法律、法律コンプライアンス、法律M&Aを含むグループの各法律部門を担当している。2014年、Marnixはロイヤルフィリップスの首席法律官と執行委員会のメンバーとなった。フィリップスに入社する前,Marnixはアクスノーベル会社で働き,それまで個人診療所で弁護士を務めていた。2011年以来、ロッテルダム伊ラス法学部の国際コーポレートガバナンス教授でもある。

実行委員会の他のメンバー

ソフィー·ベイチョウ

首席運営官

何志平

フィリップス大中華区首席市場リーダー中国

ロイ·ジェイコブス

首席業務リーダーは相互接続している

Deeptha Khanna

首席業務担当者個人健康

バート·ヴァン·メイルズ

首席業務リーダーイメージ指導治療と共同で診断と治療を担当する

エドウィン·パルバスター

国際マーケティング部主管

シェズ·パトヴィ

首席革新と戦略官

ヴィト·ロチャ

フィリップス北米首席市場リーダー

ダニラ·シブルック

首席人的資源官

キース·ウェスドップ

首席業務担当者は正確に診断し、共同で診療を担当します

実行委員会メンバーの最新概要については、https://www.Philips.com/a-w/About/Execute-Committee.html

6戦略と業務

6.1目標によって駆動される

フィリップスでは、有意義な革新を通じて人々の健康と福祉を改善することが私たちがしているすべての核心だ。この挑戦に満ちた時代に、この核心原則は今のように重要ではなかった

第一人者として健康科学技術会社は私たちは、顧客のニーズの観点から、革新は人々の健康と医療結果を改善し、医療をより容易に、より個人化し、より相互に関連し、持続可能にすることができると信じている。具体的には,2025年までに毎年20億人の生活を改善し,そのうち3億人がサービス不足のコミュニティで生活し,2030年にはそれぞれ25億人と4億人に増加することを目標としている。

この目標の指導の下で、私たちの戦略は革新にリードして、製品、システム、ソフトウェアとサービスを結合し、臨床と運営データを利用して、私たちの顧客が4つの目標を達成するのを助けることです(より良い健康結果、より良い患者体験、より良い従業員体験、より低い看護コスト)と、人々が人生の各段階で自分の健康をよりよく世話するのを助ける

私たちは私たちの顧客や株主に卓越した長期的な価値を提供するとともに、私たちの利害関係者と協力して、私たちの地球や社会に責任を負うように努力しています。

私たちの目標は責任感と持続可能な方法でフィリップスを発展させることだ。そのために、私たちは、私たちの戦略の実行を指導し、国連の持続可能な開発目標3を支援するために、環境、社会、およびガバナンス(ESG)のすべての側面に包括的な約束を配置しました健康な生活を確保し,すべての年齢層の福祉を増進する), 12 (持続可能な消費と生産モデルを確保する) and 13 (緊急行動をとって気候変動とその影響に対応する).

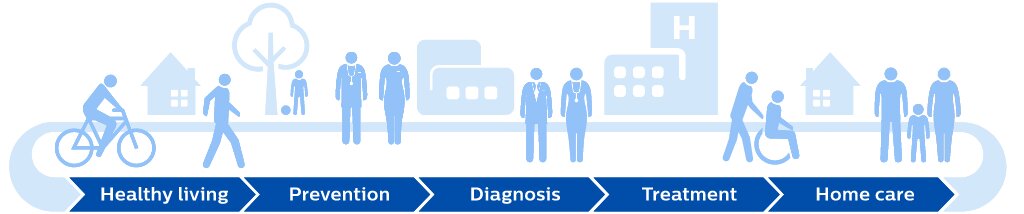

私たちの医療に対する見方は

医療業界の成長の自然駆動力である人口高齢化,慢性病の増加,新興市場の医療支出の増加に加えて,医療技術は今後数年間の主要な成長駆動力となると考えられる

フィリップスでは,医療を連続体と見なしている−これは人々の健康旅行を第一と中心に置き,総合看護経路を実現している。医療は安全で、シームレスで、効率的で、有効であるべきであると信じており、私たちは私たちの顧客と消費者の“接続点”に努力し、患者に正確な診断、治療、慢性看護に必要なリアルタイムデータストリームを提供することをサポートする

未来を展望すると、新冠肺炎の推進の下で、医療保健のデジタル化転換及び仮想医療の日々の広範な採用は、人々の健康生活と疾病への対応を助ける上で重要な役割を果たし、そして看護提供者が人々の健康需要を満たすことができ、より良い結果を提供し、生産性を高めることができると信じている。

私たちの顧客が医療課題を解決するのを助けてくれます

消費者分野では、より健康なライフスタイルを支援し、疾患を予防し、慢性病を有する人が家庭やコミュニティ環境で良好な生活を送ることを支援する革新的な解決策を開発している

小売貿易パートナーシップや新たなビジネスモデルを利用するほか、オンラインチャネルを通じて成長を加速させ、消費者に製品やサービスを直接提供し、長期的な関係を支援し、消費者が私たちの解決策から得られるメリットを最大限に高めることに注力している

診療所や病院では,医療提供者と協力し,医療サービスを提供する方法を革新·変更している。著者らは顧客の需要を密接に聞き、共同で解決策を作成し、顧客の結果改善、患者と従業員の体験と仕事効率の改善を支援し、価値に基づく看護の4つの目標を実現した

私たちはますます私たちの衛生システムの顧客と新しいビジネスモデルで協力して、結果をガイドとする支払いモードを含めて、彼らの利益を私たちの長期的なパートナーシップと一致させます。注目される解決策と相談的パートナー契約(広範な専門サービスを含む)を組み合わせて、成長率がグループ平均よりも高く、経常収入に占める割合が高いように推進している

我々は,人工知能とデータ科学を我々の主張に組み込んでいる−例えば,看護点に予測的データ分析と人工知能の力を応用して,臨床や運営分野のデータ価値を利用して,臨床意思決定を支援し,医療サービスの質と効率を向上させる。

私たちの全世界カバー範囲、市場のリード地位、深い臨床と技術洞察力及び顧客を中心とした革新能力によって、私たちは以下の方面の主張を通じて絶えず変化する医療保健の世界の中でより多くの価値を創造することができる

診療.診療

- 正確な診断-スマートで相互接続されたシステム、最適化されたワークフロー、および統合された診断知見を提供し、明確な看護経路および予測可能な結果を提供する

- 画像誘導治療-ますます多くの治療領域で低侵襲治療プログラムを革新し、明らかにもっと良い結果と生産性を得て、同時に患者の体験はもっと良くて、もっと早く家に帰ることができる

相互接続配慮

患者の病状や病院運営に関する大量の操作可能なデータを提供し、病院から家庭までの任意の看護環境で患者と介護者をシームレスに接続することにより、より良い看護管理を推進する

個人の健康

人々がより健康な生活様式を享受し、個人衛生を改善するための主張を提供する

私たちの重要な戦略的要事と価値創造目標

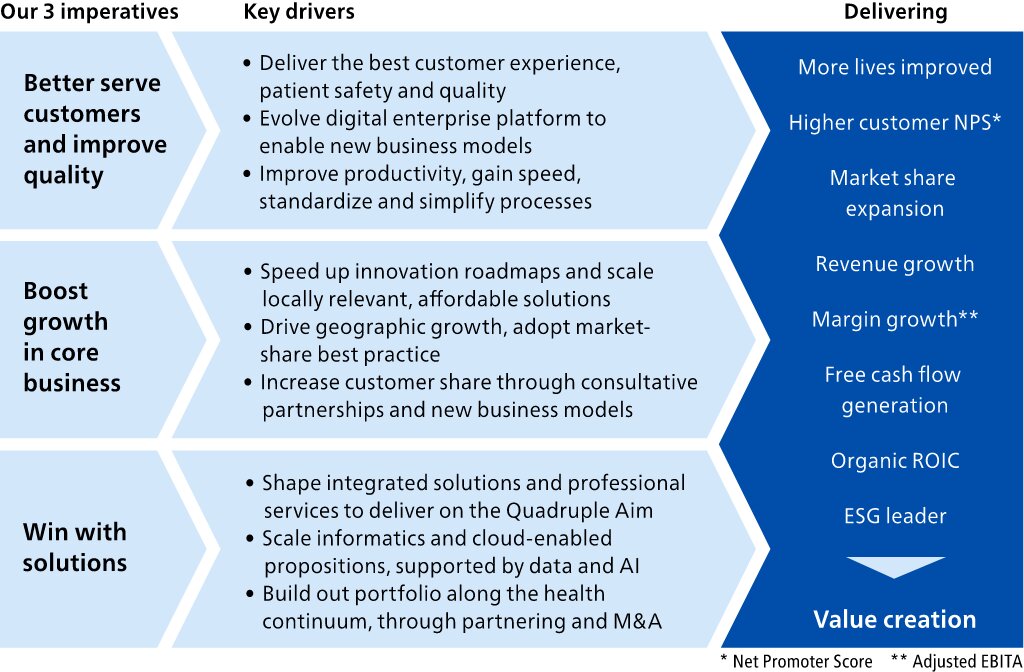

私たちの路線図とその三つの戦略的重要事項は、HealthTech業界のリードを実現し、価値創造を推進するために、転換の旅を続けるガイドラインである。

良好な顧客ニーズと増加している受注に基づいて、2022年には成長と利益率拡張の軌道を回復することが予想される。しかし、短期的には、緩和しようと努力しているにもかかわらず、新冠肺炎やサプライチェーン挑戦に関連した著しい変動と向かい風が見られるだろう。このことから,Respironicsの実地行動と2021年第1四半期の力強い成長は,今年度は可比売上高低下で始まり,その後回復と強い下半期になると予想される。通年では,売上高より3%~5%の増加を目指しており,調整後のEBITAは40−90ベーシスポイント向上することを目標としている*)保証金です。

6.2どうやって価値を作るか

国際総合報告理事会の枠組みをもとに,フィリップス業務システムを中心に,様々な資源を利用して利害関係者のための短期,中期,長期価値を創出している。

顧客と消費者のソリューション提供者としてのモデルチェンジを推進する際に、当社の企業目標であるフィリップス業務システム(PBS)を実現するためにどのように効率的に連携するかを定義した単一の標準運営モデルを採用した。PBSは私たちの運営方式の重要な側面を統合しています

戦略.戦略

私たちの戦略は私たちが顧客と株主のために持続可能な価値を作る道を決定した。

統治する

明確な統治、役割、責任は人々が協力して迅速に行動できるようにする。

流れ.流れ

簡略化された標準プロセス、システムと実践は精益、機敏な動作方式を実現した。

人々は

私たちは人とチームを重視して発展させ、彼らが持続可能な結果を得ることを奨励する。

文化.

我々はフィリップス文化を遂行し,患者の安全,質,誠実さの確保,顧客を先に行動に基準を設定している。

性能

厳格な業績管理と持続的な改善を通じて、私たちは私たちの目標を達成した。

単一の業務システムを持つことで速度と敏捷性を向上させ、標準化、品質と生産性を高めることができ、同時に私たちの顧客により良い、より一致した体験を提供することができる。

資源投入

フィリップスがその業務活動のために利用する資源と関係

人間

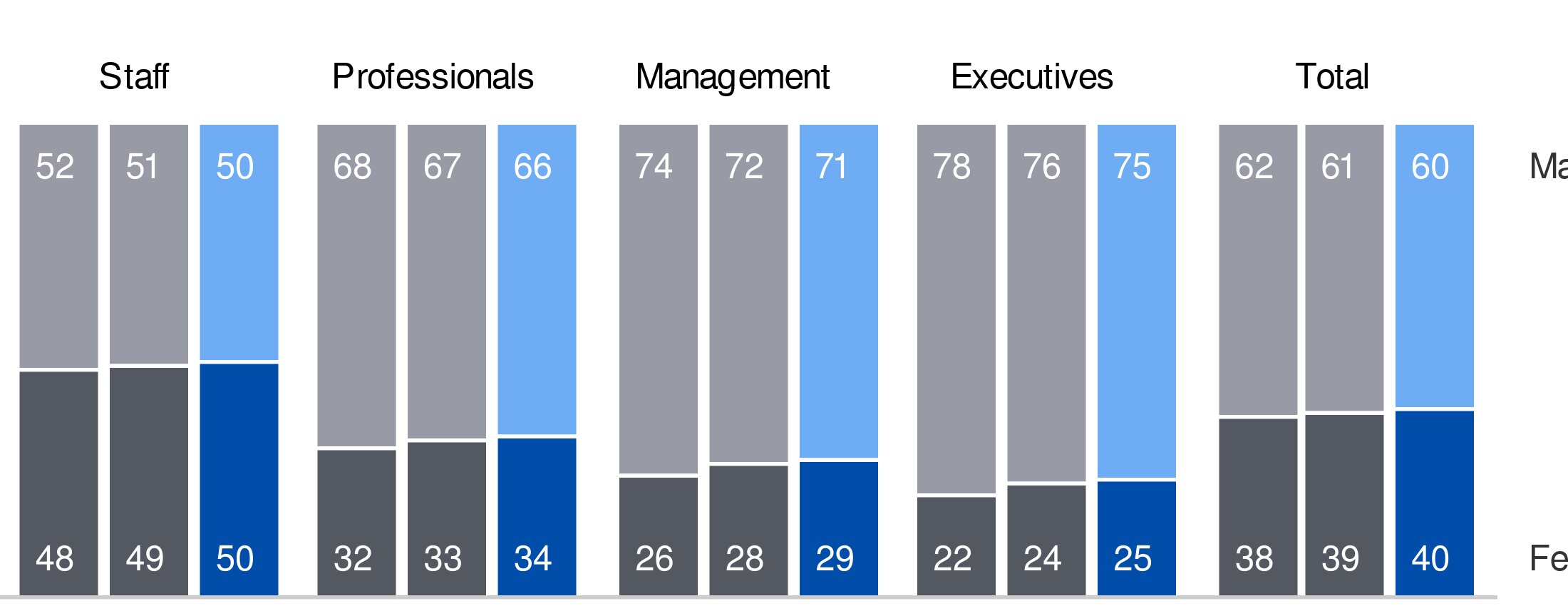

- 従業員78,189, 120-国籍を加えて40%女性は

- フィリップス大学863,000授業は830,000時間数835,000訓練完了状況

- 31,923成長型地域の従業員

- 包括性と多様性を重視する

知識人

- 研究開発に投資する18億ユーロ(グリーンイノベーション)1億97億ユーロ)

- 研究開発に従事している従業員10,751成長地域を含めて世界に広がっています

金融

- 権益145億ユーロ

- 純債務*) 47億ユーロ

製造業

- 生産中の従業員38,618

- 工業用地25使用する材料のコストは41億ユーロ

- 総資産310億ユーロ

- 資本支出3.97億ユーロ

天然

- 製造過程で使用されるエネルギー1,263あまりのジュール

- 使用済み水703,104 m3

- 2025年には全ての専門医療機器がループをオフにします

社交的である

- フィリップス財団

- 利害関係者が参加する

- ボランティア政策

価値のある結果

フィリップス業務システムフィリップスの業務活動とプロセスに様々な資源を適用した結果

人間

- 従業員敬業度指数79%有利な

- 従業員一人当たりの売上高はユーロです219,419

- 安全問題213事件の総数を記録できる

知識人

- 新しい特許出願860

- 印税3億825億ユーロ

- 182設計賞

金融

- 売上高よりも増加する*) (1.2)%

- 調整後EBITA*)売り上げのパーセントを占める12.0%

- 自由キャッシュフロー*) 9億ユーロ

製造業

- 120億ユーロ商品販売収入

天然

- 70.5%のグリーン/環境保護設計収入

- 16%循環命題の収入

- 純CO2自営作業の排出量は0千トンに減少した

- 73,500製品を市場に投入するための材料トン

- 廃品22,204トン、その中で87%用途を再調整する

社交的である

- ブランド価値121億ドル(InterBrand)

- 児童基金、赤十字、AMREF、ASOKAとパートナーシップを構築する

社会的影響

フィリップスのサプライチェーン,運営および製品と解決策による社会的影響

人間

- 従業員福祉支出62億46億ユーロすべての従業員は少なくとも最低生活賃金を払います

- 委任された72%私たちの上級職の半分は内部から来ています

- 28%女性が指導職に就く割合

知識人

- 周囲60%過去3年間に発売された新製品と解決策の収入

- 終わりました65%指導職の売り上げ

金融

- 時価290億ユーロ年末に

- 長期信用格付けA-(ホイホマレ)、BBa 1(ムーディ)、BBB+(スタンダード)

- 配当をする7.73億ユーロ

製造業

- 100%再生可能エネルギーからの電力

天然

- フィリップス業務の環境への影響はユーロまで低い106百万

- 全部25/252021年末工業用地“廃棄物ゼロ埋立”

- COを持つ最初の健康技術会社は2科学に基づく目標計画評価と承認された削減

社交的である

- 1.6710億人の生活が改善されました1億67億サービス不足のコミュニティでは220万円フィリップス財団を通じて)

- 430,000“超監査”計画に参加したサプライヤー従業員が影響を受けた

- 納税総額40.9億ユーロ(未納税/源泉徴収)

- 所得税割引1.03億ユーロ有効所得税率は(20.0)%

6.3重要性分析

我々は環境,社会,ガバナンステーマを決定し,これらのテーマが我々の業務に最も影響を与えることは,我々のバリューチェーン上の利害関係者が最も関心を持っている問題でもあると考えられる.これらのテーマを評価することは、私たちが最も重要なテーマを優先して注目し、私たちの政策や計画でこれらの問題を効率的に解決できるようにする。フィリップスの社会全体への影響は,我々の生活改善指標と環境損益口座でカバーされている。

我々の重要性評価は,持続的な傾向分析,メディア検索,利害関係者の意見に基づいている.2021年には、投資家、非政府組織、顧客、サプライヤー、同業者、学術界、フィリップスの上級管理職を含む、異なる外部および内部利害関係者団体の意見を求めました。2020年と同様に,Datamaranによって支援されている重要性分析を証拠に基づく手法を用いて行った.Datamaranの自動フィルタリングを適用して、会社の報告、強制的な法規および自発的なイニシアティブ、およびニュースおよびソーシャルメディアを含む、公開ソースから数百万個のデータポイントを分析することによって、私たちの業務に重要なテーマリストを決定しました。このようなデータをガイドとする重要性分析方法を通じて、著者らはこれまで以上に広範なデータと利益関係者を組み入れ、根拠に基づく視点で監督管理、戦略と名声リスクと機会を見るように工夫した。公衆衛生リスクは2020年に新冠肺炎の大流行により新たな重大な話題となり、2021年に再びその中に組み込まれた。

2021年の変化

2021年には、人権と責任あるサプライチェーンの重要性が高まっていることを考慮すると、人権と責任あるサプライチェーンテーマは2つの独立したテーマに分けられている。次に,責任ある税務実践の社会における重要性が大きくなってきているため,ビジネス倫理と一般ビジネス原則のテーマから分離した。外部から見ると、2020年と比較して最も顕著な成長は気候変化だ。内部観点では、気候変動、循環経済、従業員の権利における重要性が著しく増加していると考えられている。

吾らの重要性評価はGRI持続可能な報告基準に基づいて行われ、評価結果はフィリップスESG委員会の査読および承認を受けた。

6.4私たちの業務

2021年の報告書の構造は

Koninklijkeフィリップス(ロイヤルフィリップス)はフィリップスグループの親会社である。2021年、報告が必要な部門は、診断と治療業務、相互接続介護業務、個人健康業務であり、各業務はそのグローバル業務の管理を担当する。また,フィリップスは他の部門も決定した。

家電製品事業(前は個人健康事業の一部)の売却が完了した後,フィリップスは2021年9月1日から合併しなくなったため,以下の検討には含まれていない。

フィリップスグループ

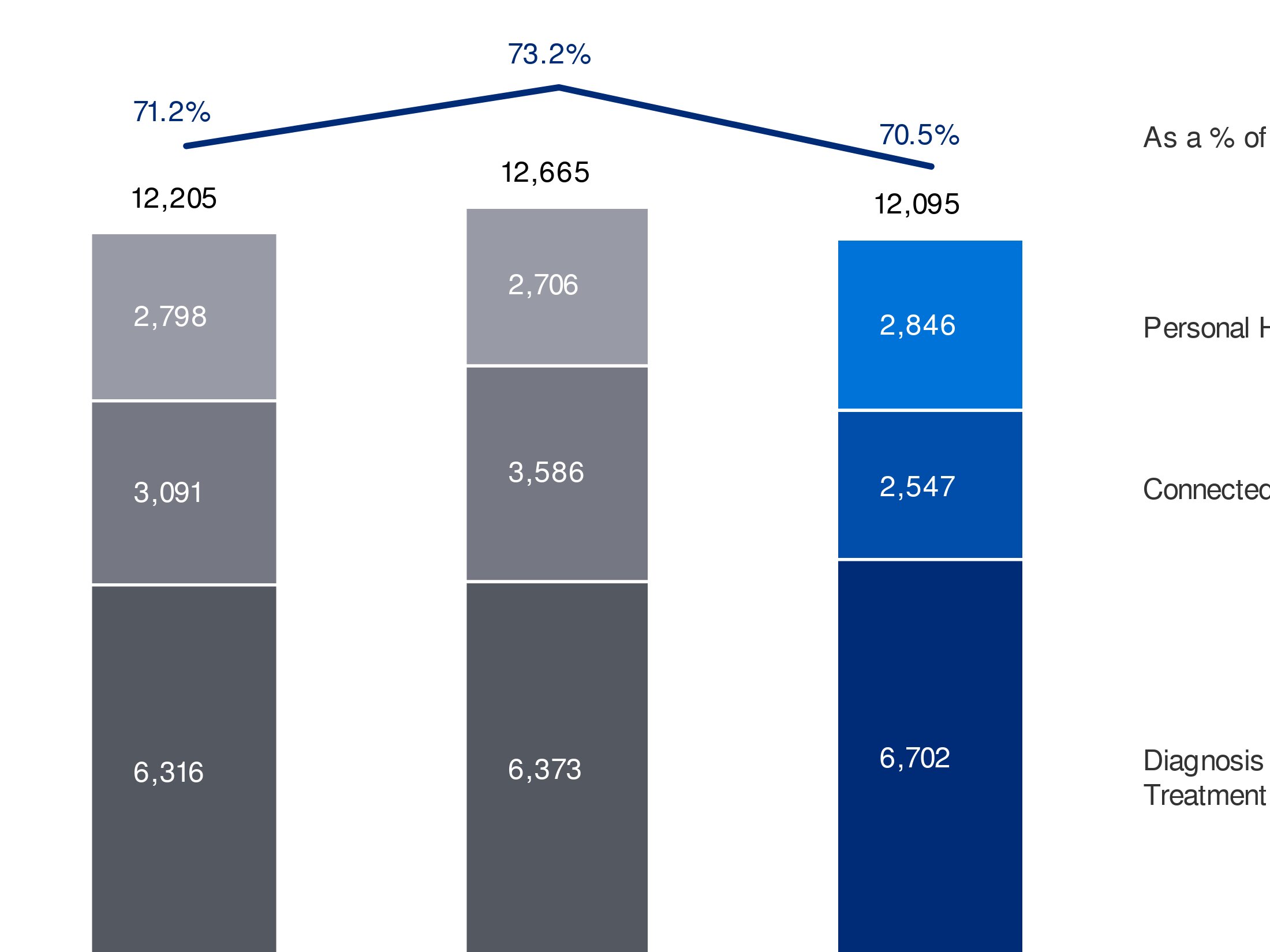

報告可能細分化市場別の総売上高

| 診療.診療 | 50% |

| 相互接続配慮 | 27% |

| 個人の健康 | 20% |

| 他にも | 3% |

6.4.1診療業務

私たちの診断と治療業務は、その独特な革新的な解決策の組み合わせによって価値を創造する-人工知能をサポートする情報学によって支持されるシステム、知能デバイス、ソフトウェアとサービス-心臓病、末梢血管、神経学、外科と腫瘍学などの治療分野の正確な診断と低侵襲プログラムをサポートする。これらの解決策を通じて、私たちの顧客は4つの目標のすべての潜在力を達成することができます--より良い健康結果、より良い患者体験、より良い従業員体験、そしてより低い看護コスト。

全世界の診断企業の画像市場にサービスし、著者らは精確な診断を実現する重大なチャンスを見て、同時に隣接する看護経路を越えた指導需要を支持し、部門の生産性を高める。著者らは知能診断システム、相互接続ワークフロー解決方案、統合診断と明確な看護経路を通じてこれを行い、それによって企業全体の運営効率を高め、そして臨床医師が早期と明確な診断を提供することを支持し、彼らが各患者のために計量カスタマイズされた看護経路と予測可能な結果を選択できるようにした。

また、介入プロセスを最適化し、より効率的な治療、より良い結果、およびより高い生産性を提供するために、画像化システムを診断および治療装置と組み合わせた統合された解決策を提供する。著者らのリードした画像誘導治療システムAzurionに基づいて、著者らは引き続き革新し、ワークフローと常規プログラムの統合を改善することによって、臨床と操作実験室性能を最適化し、そして画像誘導干与の作用を拡大し、新しい患者群、例えば脳卒中、肺癌と脊柱疾患などの複雑な疾患を有する患者を治療する。著者らはまた、異なる看護環境下で顧客と接触する新しい業務モードを革新しており、病院外環境、例えばオフィスベースの実験室と非臥床手術センターを含み、これらの環境は明らかな臨床、財務と運営優勢を提供した。

2021年には,新冠肺炎規制の緩和に伴い,選択手続きや検査,資本設備受注の強い増加が部分的に回復し,診療業務が2022年に恩恵を受けたことが好兆しであった。私たちは引き続き革新の面で進展を得て、私たちの製品の組み合わせを強化し、臨床と経済的証拠を提供して、私たちの解決策の採用を支持した。腫瘍治療において、著者らはリードする精確放射線治療会社Elektaとの協力を深化し、精確な腫瘍解決方案を通じて全面的かつ個性的な癌治療を推進することを目的とした。スペクトルコンピュータ断層撮影7500システムの発売はスペクトルCTの他の診断優勢を標準ワークフローに統合する重要な一歩であり、画像誘導治療システムAzurionと結合し、世界で初めて常にオンラインのスペクトル検出器Angio-CT解決方案である。重要な新しい臨床データは広範な末梢血管患者群の治療における血管内超音波の価値を証明し、フィリップスはこの領域の全世界の先頭者である。

2021年、診断および治療部門には、以下の業務分野が含まれます

- 診断画像:磁気共鳴画像(MRI)、生涯手術はヘリウムを含まず、関連ソフトウェアと一緒にバンドルされ、ワークフローを簡略化し、診断の質を最適化し、患者体験を改善する;X線システム、および関連ソフトウェアは、ワークフローを簡略化し、診断品質を最適化するために関連するソフトウェア;先進的かつ効率的なコンピュータ断層撮影(CT)システムとソフトウェア、検出器に基づくスペクトルCT;核医学のための分子と混合イメージング解決方案を含む

- 超音波:超音波画像解決方案は心臓病、一般画像、産科/婦人科と看護点アプリケーションの診断、治療計画と指導、及び高度な診断と干与を支持する独自のソフトウェア機能に重点を置いている

- 企業診断情報学:1セットの集積した製品とサービスは、臨床データを接続し、そして患者が一連の診断(放射線学、医療点、実験室)と臨床(腫瘍学、心臓病学、神経学)のサービスラインを越えてワークフローを最適化することを目的とした全面的なプラットフォームを提供する

- 画像誘導治療:システム統合介入システム、画像システム、介入装置、ナビゲーションツールと患者の健康記録からの情報を結合し、介入スタッフに手術を有効に実行するために必要な制御と情報を提供する;装置-血管内超音波(IVUS)、心内エコー(ICE)、血流予備スコア(FFR)と瞬時無波比(IFR)生理測定、アテローム性動脈硬化切除カテーテル、解離修復インプラントおよび薬剤バルーンと鉛抜去装置を含む冠状動脈と末梢血管疾患を治療するための介入診断と治療装置

診療.診療

業務別総売上高

| 診断画像 | 42% |

| 超音波 | 19% |

| 企業診断情報学 | 8% |

| 画像誘導療法 | 31% |

収入は主に製品販売、レンタル、顧客サービス料、使い捨てデバイスのプログラム毎の日常的な費用とソフトウェア許可料から来ている。いくつかの製品については、各研究費用または結果に基づく費用は契約期間内に稼いでいる。

販売ルートは直販チームの組み合わせであり、特にすべての大きな市場、第三者流通業者、オンライン販売ポータルサイトである。これは製品、市場、価格の細分化によって違うだろう。私たちの販売組織は技術と臨床応用及び顧客のために問題を解決するために必要な解決方案を深く理解している。

通常の場合,フィリップス診療業務の下半期の売上高が一般的に高いのは,主に顧客消費モデルのタイミングによるものである。

診療会社は2021年末までに世界に約32,000人の従業員を有している。

2021年ビジネスのハイライト

フィリップスのAzurion画像誘導治療システムのSmartCT(コーンビームCT)アプリケーションは、プログラム結果を改善し、既存のワークフローにシームレスに組み込むために、介入者にCTのような3 D画像を提供する米国FDAの承認を得た。フィリップスは業界初としてClarifeye拡張現実手術ナビゲーションを導入し,混合手術室で低侵襲脊柱手術を進めた。

フィリップスはスペクトルCT診断の先駆者を切り開いた。同社の新たなSpectral CT 7500は,後続スキャンの減少,病変特徴の確実性の増加,診断時間の短縮などから顧客を利益にすることができ,強い顧客ニーズを引きつけている。例えば、オランダ·ウデレ支大学医学センターは2つのスペクトルCTシステムを設置し、すべての患者とすべての検査に主流の臨床診断に対するより大きな自信を提供することを目的としている。

IntraSight介入応用プラットフォームが成功した上で、著者らはIntraSight Mobileを発売し、更にフィリップスの画像誘導治療領域におけるリードを強化した。IntraSight Mobileは病院とオフィス実験室のユーザーに単一移動システムの統合、柔軟性と経済的な価格を提供し、血管内画像、生理測定と共同登録に応用し、シームレスなワークフローと増強した患者看護を実現した。

フィリップス社はいくつかの臨床研究の進展を発表し、解離修復のためのTack血管内皮システムの2年間の臨床研究結果を含み、最初の患者はDefine GPS多中心研究に参加し、臨床証拠に基づいてIFRの経皮冠状動脈介入治療の更なる推進、及び著者らが信頼する多中心脳卒中研究の開始を含み、この研究は識別、計画と治療介入キット中の虚血性脳卒中患者を通じて治療時間を短縮する。また,フィリップスはメオクリニックで新たな3 D心内心エコーカテーテルVerisight Proを用いた1回目の構造的心臓修復術を発表した。

フィリップスの心臓病学的画像誘導治療ソリューションにおけるリードを踏まえて,同社は神経学や腫瘍学など急速に増加する隣接領域における地位をさらに強化している。例えば,米国に本部を置くピエモンテ健康会社は,脳卒中治療のための専門バージョンのフィリップスAzurionをその神経外科手術室に備えている。フィリップスはまた、フィリップス肺キットを用いて微小周囲性肺病変を診断する安全性と正確性の新しい標準を確立することを目的とした臨床研究の積極的な結果を発表した。

フィリップスは次世代デジタル病理解決方案を発売し、フィリップスデジタル病理キット-IntelliSite-は全面的、拡張可能なソフトウェアツールと機能キットを持ち、ワークフローの簡略化、診断自信の強化、チーム協力の促進、人工知能(AI)の集積と病理実験室の効率の向上を助けることを目的としている。デジタル病理領域におけるリード地位を強調するため、同社はオーストラリアのリードしたプライベート医療実験室と病理サービス提供者の一つHealius Pathologyと協力し、Healiusの全国病理ネットワークに1つの多サイトデジタル病理解決方案を配置した。

フィリップスは、MRにおいて、その第2の生涯無ヘリウムMR操作1.5 TシステムMR 5300、神経アプリケーションのためのMR 7700 3.0 Tシステム、および画像取得から診断までの経路を簡略化するMR Workspaceを含む新しい人工知能ソフトウェアおよびシステムを発売する。

同社は遠隔超音波機能を通じてそのEPIQとAffiniti超音波システムを増強し、肝臓脂肪定量化ツールを増加させ、早期脂肪性肝疾患の非侵襲性診断を許可した。

Ambient Experience製品グループの新しいメンバーとして、フィリップスは小児科コーチを発売し、これは1種の全体的な解決策であり、核磁気共鳴スキャンを受けた両親とその子供に圧力の小さい体験を提供することを目的としている。同社はまた、ディズニーヨーロッパ、中東、アフリカ地域と協力し、フィリップスのAmbient Experience病院環境で特製のディズニーストーリーを含むカスタマイズアニメの効果をテストすることを発表した。

フィリップスはVesper Medicalを買収することを通じて、そのリードする画像誘導治療製品の組み合わせを更に拡大し、静脈ステント解決方案を増加し、慢性深部静脈疾患の根本的な原因を解決し、そして患者の看護を強化した。これはフィリップスの静脈イメージング分野における強力なIVUS製品を補完し,血管治療市場における同社の成長を拡大する。

フィリップスの新しいMR 5300システムはFDAの承認を得て,同社の終身無ヘリウム運営組合を推進し続けている。人工知能の支持の下で、MR 5300は外来臨床使用とMR部門の複雑な臨床と操作任務を簡略化し、自動化し、仕事の流れを加速し、負担できる高品質な医療サービスを獲得する機会を改善することを助ける。

会社の全面的なCT製品の組み合わせを更に拡張するために、フィリップスはCT知能ワークフローを持つ新しいCT 5100 Insentialを発売し、ワークフローを加速し、診断自信を強化し、システムの正常な運行時間を最大限に延長するための人工知能機能を含む。

6.4.2相互接続医療業務

相互接続医療業務は医療システム全体にまたがっており,医療ネットワークにおける設備,情報学,データ,人員を統一した解決策により,医療保健のカバー範囲の拡大とその影響の深まりを支援している。このようにして、フィリップスは異なる看護環境中の患者と看護者を結びつけ、臨床、操作、治療解決策を提供し、私たちの顧客が健康結果の改善、患者と従業員の体験の改善、看護コストの低減の4つの目標を達成するのを助ける。

2021年、相互接続医療は新冠肺炎の全世界大流行による患者と顧客の需要を満たす上で引き続き重要な役割を果たしている-患者モニターなどの核心システムを提供し、集中治療室の遠隔医療の拡張を支持し、呼吸器と酸素を提供し、そして安全に遠隔患者看護を提供する。

新冠肺炎は引き続き医療のデジタル化転換を加速し、例えば、雲とSaaS製品によって実現される。我々の顧客はますます病院内や病院から家庭への医療移行を支援する必要があり,仮想医療サービスをヘルスケア提供の重要な構成要素としている。同時に、彼らは、データの離島をロック解除し、より良い結果をサポートするために、データを臨床的および運営的洞察に変換することを望んでいる。彼らは自動化と遠隔支援を利用してワークフローを改善し、人員配置制限を緩和することを望んでいる。

2021年、最近の臨床データサービスの買収と情報学への日々の関心の支持の下で、Connected Careは巨大で増加し、多様化する市場の中でこれらの挑戦に対応した。

フィリップスは臨床看護と病院内外の患者体験に対して深い理解を持っている。我々の先進的な技術解決策とコンサルティング方法の結合は私たちが顧客転換の有効なパートナーになることができ、企業全体でも単一の臨床医師、看護師と患者のレベルでもそうである。私たちのコンサルティングサービスは、患者およびワークフローの再設計と最適化を支援し、予測分析、カスタマイズ訓練、およびアプリケーション全体のアクセス可能性を改善し、それによって病院スタッフの負担を軽減し、患者の安全性を向上させることを目的としている。

これは、消費者、患者、支払者、および医療提供者を相互操作可能な方法で接続および調整する安全な汎用デジタルデータプラットフォームを必要とする。フィリップスのプラットフォームは、患者の参加、診断、(動的)患者監視および(臨床)治療解決策における看護提供者の仕事を支援するために、臨床設備、患者および履歴データからの情報を収集して利用する。

2021年6月、当社の子会社フィリップス呼吸電子社は、いくつかの睡眠および呼吸ケア製品について米国で自発的なリコール通知を開始し、これらの装置で発見されたポリエステル型ポリウレタン(PE-PUR)消音フォームに関連する潜在的な健康リスクを解決するために、米国以外で現場安全通知を発行した。2021年にその生産、サービス、メンテナンス能力が大幅に向上したのに続き、米国や他のいくつかの市場でのメンテナンス·交換計画が進められている。フィリップス呼吸電子は2022年1月現在、約750,000セットの修理キットと交換設備を顧客に出荷しており、2022年第4四半期に修理と交換計画を完了することを目標としている

2021年、相互接続配慮細分化市場は以下の業務分野を含む

- 病院患者監視:この業務は急性患者管理解決方案を提供し、臨床と患者結果を改善し、そして運営と経済効果を実現する。ICUの強い影響力を利用して、病院患者監視解決方案は入院から退院までのシームレスな患者データを監視し、そして患者データを臨床見解に転化し、正確な時間と特定の目標看護環境下で操作することができ、それによって顧客の体験を増強し、患者の予後を改善する

- 緊急看護:我々の業務は病院内外のネットワークの急性看護管理において重要な役割を果たしており、心臓蘇生(例えばAEDs)と緊急看護解決策(設備、サービスとデジタル/データ解決策)を含むことを主張している。

- 睡眠と呼吸看護:フィリップスは雲に基づく睡眠と呼吸器患者管理解決方案は1050万人以上のネットワーク患者の看護を支持し、遵医、精算と遠隔患者管理を推進した。これは閉塞性睡眠時無呼吸に対する外来患者看護解決策から、消費者参加、診断、人を中心とした治療、雲に基づく相互接続主張、およびCOPD(慢性閉塞性肺疾患)と呼吸器疾患患者に対する看護管理サービスをカバーするエンドツーエンド解決策に拡張されている。病院呼吸看護は急性と亜急性病院環境に侵襲性と非侵襲性呼吸器を提供する;家庭呼吸看護は家庭中の慢性看護管理を支持する。

- 相互接続医療情報学*):この業務には、臨床、組織および操作の流れ、遠隔患者管理、およびICUの遠隔医療を含む急性看護のリアルタイム監視を含む仮想看護提供アドバイスを集中的に管理することができる完全に統合された電子医療記録および看護管理業務が含まれる。フィリップスのTele−ICU計画は引き続き重要な役割を果たし,臨床医や看護者がフィリップスHealthSuiteプラットフォームから支援できる予測分析のある中央監視施設遠隔監視数が拡張可能なICUベッドを提供している。2021年にフィリップスはカプセル技術会社を買収し,後者は現在臨床データサービス会社の一部である。Capsageは企業全体の医療機器とデータ統合のリーディング企業であり,サプライヤーに制限されない1,000種類以上の設備モデルが統合されている。その核心集成と相互運用性能力及びフィリップスHealthSuiteプラットフォームの基礎の上で、著者らは著者らのデータと医療保健物ネット接続(IoT)能力を支持し、病院の集成ワークフロー解決方案を支持する。2021年には,フィリップスはBiotelemeter,Inc.も買収し,現在では動的モニタリングおよび診断業務の一部となっている。1セットの心臓診断とモニタリング解決方案を通じて、生物遠隔測定は北米外来と家庭看護環境中の患者看護管理においてリードしており、人工知能アルゴリズムが支持する不整脈を識別する。

相互接続配慮

業務別総売上高

| 病院病人監護 | 43% |

| 救急看護 | 5% |

| 睡眠と呼吸ケア | 37% |

| 相互接続医療情報学 | 15% |

多くの相互接続看護業務では、販売製品および解決策、顧客サービス料、およびソフトウェア許可料から収入が得られる。製品を束ねて私たちの顧客に解決策を提供するところや、製品が監視されている人数に基づいているところでは、使用に基づく収益モデルがより多く見られます。患者看護管理業務(動的モニタリングと診断および睡眠と呼吸看護)では,収入は臨床サービス,製品販売,レンタルモデルからなり,時間の経過とともに収入が生じる

販売チャネルには、直販チーム、一部ペアのオンライン販売ポータル、流通業者が含まれています(製品、市場、価格によって異なります)。販売は主に直接販売チームによって推進され、彼らは私たちの統合ソリューションを使用したスマートデバイス、システム、ソフトウェア、サービスの流れを熟知している。フィリップスは顧客とパートナーと協力して、共同で解決策を作成し、商業革新を推進し、監視即ちサービスなどの新しいモデルに適応する

フィリップスインター医療業務の売上高が今年下半期に一般的に高かったのは,主に顧客の消費モデルによるものである。しかし,2021年にフィリップス呼吸電子が6月に出した睡眠および呼吸ケア業務の自発的リコール通知は下半期の売上に負の影響を与えた。

2021年末までに,インターケア業務は世界に約18,000人の従業員を有している。

2021年ビジネスのハイライト

フィリップスは2つの新しいHealthSuite情報学的解決策を発売し、この2つの解決策は企業全体の範囲内で拡張することができ、その顧客が医療保健の4つの目標を実現することを支持する:Patient Flow Capacity Suite、病院が患者全体の旅を管理する解決策を助ける;及び急性看護TeleHealth、それはフィリップスが成功したリモートICU解決方案に基づいている。

フィリップスが最近買収したカプセル事業は、HealthSuiteと統合される新しいデバイス駆動プログラムをその医療機器情報プラットフォームに追加し続けている。1,000種類以上の独特なタイプの医療設備はこのプラットフォームと統合することができ、顧客はより多くの設備を接続することができ、知能、サプライヤーとは関係のないツールを通じて複雑なデータストリームを操作可能な知見に変換し、医療システムのデジタル化転換を推進することができる。

フィリップスは携帯型患者保護器IntelliVue X 3と統合した介入血流動力学システムを発売し、介入キットのテーブルのそばで先進的なバイタルサイン測定を提供し、そして看護環境中で持続的なモニタリングを行った。間欠的な患者モニタリングは臨床意思決定を改善し、各段階で適時に潜在的な不良事件を測定することに役立つ。

その携帯型患者管理製品を拡張する際に、フィリップスは臨床医師が緊急時により多くの患者を遠隔監視することを支援する携帯型監視キットである医療用タブレットを発売した。この新しいサービスは北米、ヨーロッパ、日本で提供され、患者データへの遠隔アクセスを提供し、ワークフローを改善し、増加した患者数をよりよく管理する。

フィリップスはヘルスケア対話式人工知能(AI)ソリューション提供者Orbita Inc.と協力合意に達し、フィリップスの消費者健康と患者支援アプリケーションのための次世代対話式仮想アシスタントを共同で作成した。

フィリップスは米国MedChatと協力し,MedChatのリアルタイムチャットと人工知能駆動のチャットロボットサービスをフィリップス患者ナビゲーションマネージャに統合することを発表した。統合された製品により,フィリップスは北米の顧客が患者面会やコールセンター運営とシームレスに結合した自動化された通信ワークフローを作成できるようにした。

フィリップスIntelliVue MX 750とMX 850患者保護器の独特な設計は病院内の拡張性、警報管理、ネットワーク安全と強化された感染予防を支持することを目的とし、同社の高感度看護設置におけるリード的な地位を明らかにし、FDAの許可を得た。

Biotelemeterが産生した動態心臓診断とモニタリング解決方案を買収した上で、フィリップスはCogologsの買収(2022年1月7日完成)を発表し、サプライヤーの中立的な心臓疾患スクリーニングと機械学習アルゴリズムに基づく心電分析アプリケーションを追加した。この技術は診断報告を加速し、臨床医師の仕事の流れと患者看護を簡略化する。

6.4.3個人健康業務

我々の個人健康業務は健康連続システムにおいて重要な役割を果たしている−健康生活,予防,在宅介護の段階で−人々が健康な生活を送り,自分の健康を主体的に管理できるように納得できる価値主張を提供する。

私たちの目標は3つの重要な分野の革新にたゆまず集中することで利益成長を推進することです

- 消費者が駆動する製品や解決策の革新を通じてより多くの人に触れます

- オンライン成長を加速させ、エンドツーエンドデジタル方法でより多くの人を引き付ける

- 有力小売業者とのパートナーシップと新しいビジネスモデルを拡張することで、私たちの生態系を拡張します

フィリップスは2021年9月、家電事業のグローバル投資会社への売却高投資を完了した。フィリップスが2021年3月に発表したこの取引の結果は、2021年の非持続的運営項目で報告されている。したがって、2021年には、個人健康部分は以下の残りの業務分野からなる

- 口腔保健:様々な価格の電動歯ブラシは、若い視聴者向けの入門レベルの電池操作歯ブラシから、Sonicareアプリケーションに接続され、アプリケーション内指導や遠隔認識サービスを持つ高度な直感的な電動歯ブラシまで、ブラシヘッドは、購読サービスとしても提供できます。歯間清掃と歯美白製品

- 母子ケア:最初の1000日に親および乳児を支援する製品は、乳児飼育(搾乳器、乳児哺乳瓶、不妊器)、デジタル親解決策(妊娠+および乳児+応用)を含む

- パーソナルケア:男性美容に対する入門レベルから高級までの製品(カミソリ、OneBlade、化粧器、トリマー、美容ナイフ)は、SkinIQ技術を採用した高級解決策と個性化シェービングに対する応用内訓練、ブレード購読;美容ソリューション(スキンケア、ヘアケア、脱毛)を含み、最新のSenseIQ技術を採用した解決策を含み、感知し、個性化ケアに適応することができ、購読モードを通じて提供することもできる。

個人の健康

業務別総売上高

| 口腔保健 | 34% |

| 母子看護 | 10% |

| パーソナルケア | 56% |

私たちの個人健康業務を通じて、私たちは様々な消費価格分野で幅広い解決策を提供し、プレミアム価値の提供と実現に取り組んできました。私たちは引き続き私たちの地元関連革新製品の組み合わせを整理し、その可及性を増加させ、特に成長地理位置が低い二線都市である。私たちのビジネス戦略の重要な側面の一つは、私たちの消費者コミュニティとオンラインショップを通じて、消費者向けの直接関係と販売の増加を推進することです。世界的に、私たちは現在、約半分の個人健康販売がインターネットで行われている。

我々は、接続を利用して新たなビジネスモデルを提供しており、健康生態系における他の参加者、例えば保険会社と協力して、人々の健康生活、疾患の予防または管理の機会を拡大することを目標としている。私たちはソーシャルメディアとデジタル革新を通じて、新しいかつ影響力のある方法で消費者を彼らの健康旅行に参加させている

例えば,良好な口腔ケアと良好な全体健康との関連を信じている−という信念は世界保健機関(WHO)の支持を得ており,この組織は2021年5月に口腔保健に関する決議を採択した。良好な口腔ケアはすべての人に重要だ。また,人によって異なるため,口腔保健も個々のユーザに個性的なサービスを提供すべきであり,最適な健康結果を得ることができる。フィリップスSonicareは一連の完全な口腔ケア解決策を提供する:知能と直感的な電動歯ブラシから歯間清掃解決策とアプリケーションまで、ユーザーが日常の完全な口腔ケアを管理するのを助け、そしてユーザーが歯科医師とブラッシングデータを共有し、個性化指導触手を到達できるように選択することを可能にする

私たちはまた、親と準親がより理解し、より連絡し、より健康に人の親になることを支援するモバイル解決策を提供する。妊娠+アプリケーションおよび赤ちゃん+アプリケーションは、親の最初の1000日の旅の各段階で親に支持コンテンツを提供します。妊娠+は最先端の、写真のリアルさとインタラクティブな3 D胎児モデルも提供されており、体験をより興奮させ、妊娠の毎日に新たな個性的な内容がある。2021年末までに、妊娠+アプリとBaby+アプリのダウンロード数は合わせて5600万回を超え、日アクティブユーザーは200万近く、22言語バージョンがある。

同社の広範な相互接続消費者健康プラットフォームは,パーソナライズされた健康と持続的な看護を支援する設備,アプリケーション,デジタルツールからなるクラウド支援の相互接続健康生態系であるフィリップスHealthSuiteプラットフォームを組み合わせて利用している。

収入モデルは、主に製品が小売業者やオンラインプラットフォームに渡された時点の製品販売に基づく。私たちは新しいビジネスモデルを通じて、消費者向け、購読、サービスを含め、収入モデルをますます多様化させている。

個人健康業務には季節性があり,重要な国内や国際活動や祝祭日付近で売上高が高い。

Personal Healthは2021年末までに世界に約10,000人の従業員を擁している。

2021年ビジネスのハイライト

フィリップス最先端の電動歯ブラシSonicare 9900 Prestigeが世界的に発売され,消費者から積極的に歓迎されている。人工知能を利用してユーザーのブラッシング技術を最適化し、歯の完全なカバーを確保し、口腔の健康を改善するブラッシング習慣を植え付けた良質な電動歯ブラシ。

フィリップスは年末、北米、中国、ヨーロッパ、中東、アジア太平洋地域でSonicare 9900 Prestigeの発売に成功した。それはヨーロッパをリードする消費者組織Stiftung Warentestで1位にランクインした。フィリップスは北米、中国とアジア太平洋地域で革新的な歯間洗浄設備を発売し、更にその口腔保健製品の組み合わせを拡大した。

フィリップスは現地化に関する解決策を提供する戦略を明らかにし、同社は中国で2種類の新しい電動歯ブラシを含む複数の価格の口腔医療革新を打ち出した。また,フィリップスは中国歯科市場最大の歯科ソリューション提供者の1つである領克医療と現地でパートナー関係を構築することにより,専門歯美白サービスZoom In中国を発売した。

会社がリードする男性美容製品の組み合わせを拡大するため、フィリップスは世界市場でSkinIQ技術を採用したカミソリシリーズ9000を発売し、中国、北米、ヨーロッパを含む。このハイエンドカミソリは人工知能とセンサーを利用して、それぞれの独特な皮膚と髪のタイプに個性的なカミソリを提供します。

フィリップスは2016年に発売されてわずか5年後、OneBladeを1億台生産した。フィリップスOneBladeは全世界のシェービング市場を覆し、新しいシェービング、トリミングとトリミングカテゴリを創造した。

フィリップスはSenseIQ技術を用いたLumea IPL 9000シリーズを発売し,個人化脱毛に用いられており,現在ではトライ&Buy購読モデルで複数のヨーロッパ諸国でも購入可能である。

助産師と小児科医に最も推奨されている世界1位の妊娠応用フィリップス妊娠+応用がインドで初登場した。フィリップス妊娠+アプリケーションは現在全世界175以上の国と地区で発売され、準親は完全に臨場感のある体験を提供し、彼らは赤ちゃんの成長を追跡することができ、これらはすべて臨床専門知識によって支持された個性化内容を持っている。

フィリップスが北米で発売した最新の乳児技術(後続市場は2022年通年発売):自然反応乳頭を持つフィリップスアンバンテ天然ベビー哺乳瓶は、乳児が活発に飲酒したときにのみ牛乳を放出し、母乳育児のように母乳と哺乳瓶の間で簡単に切り替える。

6.4.4他にも

私たちの他のプロジェクトの外部報告では、プロジェクト革新と戦略、知的財産権使用料、中央コスト、その他の小プロジェクトを報告した。2021年末までに、世界では約18,000人がこれらの分野で働いている。

他については

革新と戦略

革新と戦略の役割は顧客の声に耳を傾け、運営業務と市場と協力し、会社の戦略と革新路線図を指導し、私たちの成長と利益の雄心を実現することである。革新と戦略の各構成部分は:首席技術事務室(CTO)、研究、HealthSuiteプラットフォーム、首席医療事務室、工程解決方案、体験設計、医療転換サービス、戦略とパートナー関係を含む。私たちの最大の四つの革新センターはそれぞれオランダのアインホルン、アメリカのケンブリッジ、インドのバンガロールと上海の中国にあります。

革新と戦略機能は業界傾向と顧客信号に基づいて革新を開発し、医療保健顧客と消費者に現実世界の問題を解決する。革新と戦略はフィリップスの業務、市場とパートナーと共同で革新を推進する。これには研究、設計、医療事務、専門サービス、マーケティング、戦略と企業の間で多学科の方式で協力し、早期探索から革新製品までが必要である。

革新と戦略は学術、臨床、工業パートナーとスタートアップ企業との関係、及び公私協力パートナーシップを通じて、積極的に開放革新に参与する。このようにすることは,革新速度や敏捷性を向上させ,新たなアイデアを捉えて生み出すためであり,場合によっては第三者能力を利用することも可能である.これは関連した財政的危険と利益を共有することを含むかもしれない。

最後に、革新と戦略はフィリップス製品と解決策の組み合わせの持続的な改善を推進する議題を制定した。革新と戦略は卓越中心を通じて革新の効率と効果を高め、例えばプラットフォームのモジュール化と再使用、データ科学、人工知能とモノのインターネットなどである。

最高技術事務所(CTO)とフィリップス研究

チーフ技術オフィスは顧客を中心とした革新戦略とポートフォリオ管理を協調し、フィリップスの業務と市場でデジタルアーキテクチャとプラットフォーム、データ科学と人工知能、そして卓越したソフトウェアの採用を推進している。フィリップス研究は顧客に対する深い洞察と技術進歩に基づいて、ゲームルールを変更する革新を開始し、これらの革新は医療技術と医療サービスの境界を覆し、越えた。これは医療保健の可用性と正確性を高め、臨床と経済結果を改善し、フィリップスのデジタルソリューション会社への関連転換を支持するためである。CTOと研究は以下の組織を含む:

- 革新管理、エンドツーエンド革新戦略と組合せ管理、製品、システムとソフトウェアと解決方案を結びつける総合路線図、新業務創造卓越、研究開発能力管理、臨床研究委員会、革新転換と業績管理、及び公共資金プロジェクトを担当する。

- チーフ·アーキテクチャー·オフィスは、フィリップスのすべてのシステム、製品、サービス、ソリューション、デジタルITをカバーするHealthSuiteプラットフォーム、特定の分野のデジタルアプリケーションプラットフォーム、およびモジュール化システムの参照アーキテクチャを定義します。

- 卓越したソフトウェアセンターは、応用レベルのソフトウェアの作成と維持、モジュール化と構成可能なシステム設計、モデルに基づくシステム工学の面で業界ベスト実践を採用することを推進している。

- データ科学と人工知能卓越センターは責任とコンプライアンスの方式でデータ科学と人工知能を処理する戦略と最適実践を定義と配置し、そして汎用ツールを開発して開発過程を促進し、臨床と商業パートナーと共同で革新主張を作成する。

- フィリップス研究はフィリップス業務、市場と相補性開放革新生態系協力パートナーの共同創造者と戦略パートナーとして、全世界各地で顧客需要を重点とした先端革新と臨床研究を推進している。研究の役割は日々早期概念検証を超え、スマート相互接続設備とシステムの高度な開発、及び地域関連デジタル生態系に適した統合解決方案とサービスを含む。

フィリップスHealthSuiteプラットフォーム

フィリップスHealthSuiteプラットフォームはデータの力の放出を助け,医療保健専門家,患者,消費者が相互接続医療に参加できるようにした。モジュール化された再使用可能なデジタル機能セットは、セキュリティ環境において異なるシステムからのデータの動作可能な洞察を解放し、統合し、サポートする。HealthSuiteプラットフォームは、健康連続システム全体のデジタル主張の開発と配置を加速させ、より良い健康結果、改善された患者/消費者および従業員体験、およびより低い看護コストをサポートするのに役立つ。

総医務室

首席医務室は臨床革新と戦略、医療保健経済学、臨床証拠生成、医療事務と市場参入、臨床教育及び医学思想指導を担当し、重点は医療保健管理と組織、四重目標と価値に基づく看護である。これには,医療システム全体の利益関係者と協力して,フィリップスの医療技術分野における指導的地位を拡大し,新たな価値に基づく精算モデルに従い,患者,医療専門家,看護提供者,支払者に利益を与えることが含まれている。

フィリップス医療専門団体全体の知識や専門知識を利用して,首席医事には世界をリードする医療システムで勤務している医療専門家が多く含まれている。その活動は臨床と科学知識に基づいた戦略指導、顧客のパートナーシップと成長機会の確立と育成、関連医学界の点対点関係の促進、顧客との共同革新の推進、医療監督機構との連絡、及び臨床と経済証拠の開発を支持することを含む。

工学的解決策

工事解決方案はフィリップスの工事能力を世界レベルまで向上させ、顧客の需要を満たす革新を実現し、4つの目標を実現することを担当する。工程解決方案は顧客至上の方式を採用し、深い工程専門知識、業務を跨ぐ製品プラットフォーム及び革新プロセスとツールを提供することによって、アイデアを仕事の革新に転化する。エンジニアリングソリューション会社は医療保健、ハイテク、半導体業界の特定の外部会社にもサービスを提供している

革新センター

革新の効果と効率を高め、フィリップスグループのために現地に適した解決策を創造するために、著者らはフィリップスグループのために4つの革新センターを設立した:アインホルウィン(オランダ)、ケンブリッジ(アメリカ)、バンガロール(インド)と上海(中国)。これら4つのセンターは、それぞれの地域の他のより小さい革新と研究センターとグローバルネットワークを形成し、グローバル企業、市場、顧客に相互サービスする能力を提供する。

- フィリップス革新センターアインホルウィンはハンブルク、パリとモスクワに衛星を設置し、フィリップス最大の職能を跨ぐ革新センターであり、私たちの大多数の中央革新機構の全世界本部所在地である。同社の多くの核心研究プロジェクトもここで運営されており、デジタルプラットフォームと解決策とサービス提供の革新である。

- マサチューセッツ州ケンブリッジ市に位置するフィリップス革新センターは北米市場医療革新の中心に位置する。それはマサチューセッツ工科大学などのトップレベルの工学機関と革新パートナーシップを構築し、トップクラスの臨床サイトを持ち、国家衛生研究院(NIH)と生物医学高級研究と発展局(BARDA)などの政府援助機構と革新パートナーシップを構築した。ケンブリッジの研究実験室は放射線学、超音波と急性看護におけるデータ科学と人工知能の応用に集中している。

- フィリップスバンガロール革新センターは、3,400人を超えるエンジニアを持つ私たちの最大のソフトウェアに集中しているサイトです。また,私たちの大部分の運営業務やIT部門からの研究開発チームを接待している。同センターはまた、アジア太平洋地域、アフリカ、中東&トルコ周辺地域の市場が革新を駆動する中枢的な役割を果たしている。

- フィリップス上海革新センターは中国医療保健と健康生活転換の重要な貢献者である。それは中国市場のデジタル革新、研究と解決方案の開発を結合し、現地のデジタル生態系に参与し、同時にそのいくつかの現地と関連する革新も全世界範囲内で出口を探している。授業は個人の健康、精確な診断のための臨床情報学と相互接続看護解決方案に重点を置いている。

中心を除いて、大多数の中央革新と戦略組織は選定された業務研究開発と市場革新チームと集中しており、私たちは引き続き重要だがもっと集中した革新能力を持って、私たちの他のグローバル業務地点の重要な技術センターに統合している。

フィリップス体験デザインと医療転換サービス

フィリップス体験設計は会社のグローバル設計機能であり、私たちの革新的なユーザー体験を確保することは鼓舞的で、意味があり、人本位であり、現地と関連している。フィリップス体験デザインはまたフィリップスブランド体験が変わっていることを確保し、すべての顧客の接触点で一致して表現し、顧客の選好を推進する。これを実現する重要な要素の1つは,我々企業のソフトウェア,ハードウェア,サービスに組み込まれた魅力的な差別化設計言語システム(DLS)である.フィリップスExperience Designは企業全体の利益関係者と協力し、創造力と設計思考を応用し、価値主張を定義してから顧客と共同で解決策を作成し、データ支援の設計ツールとプロセスなどの分野で新しい方法を開発し、意味を創造し、データから価値を得るのを助ける。フィリップス体験デザインは2021年に記録的な182のデザイン優秀賞を受賞した。

フィリップス医療転換サービス(HTS)はフィリップス内部のコンサルティング実践であり、私たちの顧客のプロセス効率の向上と医療体験の改善を助ける。私たちのコンサルタントは、地域環境とワークフローが解決策を成功させるための重要な要素であるため、お客様が直面している挑戦に特化したソリューションを作成することを目的としています。HTSは臨床とコンサルティングの専門知識を持つ医療転換従事者チームであり、運営と臨床転換、環境と体験設計及びデジタル転換と性能分析方面の方法とツールの組み合わせを提供する。

知的財産権使用料

フィリップス知的財産権と標準(IP&S)はフィリップスの運営業務と革新と戦略と密接に協力し、新しい知的財産権(IP)の創造に積極的に取り組んでいる。IP&Sはリードする業界知的財産権組織であり、フィリップスの業務に世界レベルの知的財産権解決方案を提供し、その成長、競争力と収益能力を支持する。

ロイヤルフィリップスの知的財産権組合は現在5.7万個の特許権、3.3万個の商標、11.4万個の設計権と2900個のドメイン名を含む。フィリップスは2021年に860件の新特許を出願し、健康技術サービスと解決策の成長分野に重点を置いた。

フィリップスは毎年ライセンス料と印税から相当な収入を稼いでいる。

フィリップスは、その全体的なビジネスは、任意の特定の第三者特許またはライセンス、または任意の特定の第三者特許およびライセンスグループに実質的に依存しないと考えている。

中心コスト

私たちは機能コストの一部を直接占めて業務部門に再計上しなければならない。残りの部分は、戦略、法律、監査費用などの実行委員会および集団機能に関連する費用を含む“核心費用”と表記されている。

不動産.不動産

フィリップスは世界75カ国以上で業務を展開し、会社はオランダのアムステルダムに本部を置いている。私たちの不動産基地は全世界に広がり、ヨーロッパ、アメリカ、アジアに重要な製造と研究開発基地が設置されている。

2021年には、イギリスのファンベルク、スウェーデンのストックホルム、カナダのトロント、インドのグルゴン、トルコのイスタンブールにある主要事務所を移転しました。私たちはプリマス(アメリカ)、アインホルン(オランダ)、アラフエラ(コスタリカ)、浦那(インド)、バーリンゲン(ドイツ)のサイトに投資して、最も優秀な人材を誘致し、維持する職場を作った。我々は、グローバル足跡の最適化と買収後の統合計画によるサイト数の削減と、将来の取り組み理念を実施することで、2022年の混合作業を支援し、生産性の向上を継続している。

家電事業の売却の一部として、私たちはすでに33カ所の不動産を譲渡し、一部は48カ所の不動産を譲渡した。

2025年の環境に優しいESGへの私たちの約束によると、私たちは不動産ポートフォリオを積極的に最適化していきたいと思います。私たちの目標を達成し現場に関連するCOを22020年の排出量は35千トン/年以下でCOをさらに削減しました22021年の排出量を15%削減する。また,2021年には73.9%の再生可能エネルギーを達成し,2021年には72%の目標を達成し,2025年には75%の目標を達成することが期待される。

私たちのほとんどの場所は賃貸物件で、私たちはこれらの物件を密接に管理して、物件の全体的な空き率を5%以下に維持し、適切な空間効率と柔軟性を確保して、私たちの業務動態に適応します。2021年には,新冠肺炎の影響でフィリップス勤務地の入居率が低下し続け,この傾向は2022年に継続することが予想される。2021年12月31日現在、私たちの土地と建物の帳簿純価値は13.88億ユーロ、建設中の工事は2400万ユーロです。私たちの既存の施設は私たちの現在と予測可能な未来の業務の要求を満たすのに十分だ。

6.5私たちの地理的位置は

6.5.1我々の市場は

私たちは北米、大中国と国際市場の3つの市場群を通じて、北米、西欧と他の成熟地域、そして大中国と他の成長型地域に向けて、この3つの市場群は世界100以上の国と地域で活躍している。

Marketsの中心的な目標は、現地市場/顧客ニーズを理解し、現地マーケティング計画を作成して開始し、既存顧客と新規顧客との関係を発展·管理し、注文を配信し、顧客現場の設備や情報学的インストール基盤を管理·サービスすることである。市場は市場志向の損益口座(P&L)を管理する。彼らは一連の解決策戦略を策定する中で顧客の声として機能し、関連製品と解決策を市場に投入し、ローカルソリューションの配送とサービスの実行を確保し、私たちの主要顧客と間接ルートのための完全な市場進出を管理する方法である-これらは長期的な顧客価値を最大化し、市場シェアを獲得することを目的としている。

現地に関連して可能な限り顧客に近い決定を迅速に行うために,我々の業務と市場は業務−市場組合(BMC)−超音波−日本などで密接に協力している。BMC過程を通じて、各方面はどこで競争するか、どのように勝つかで合意した。企業と市場は共同で管理運営のエンドツーエンド消費者とクライアントバリューチェーンおよび連携損益の責任を負うとともに、会社の卓越した機能と共有インフラを利用する。

6.5.22021年マクロ経済構造

2021年、世界経済は強力な成長を経験し、これは2020年の新冠肺炎疫病による衰退の基数効果によるところが大きい。新冠肺炎の疫病と全世界の供給ボトルネックは依然として存在するにもかかわらず、2021年に出現した経済再開はすでに経済の著しい回復を招いた。オックスフォード経済研究院のデータによると、2021年の世界の実質GDPは5.8%増加すると予想されるが、2020年には-3.5%と予想される。フィリップスの市場全体では、ラテンアメリカ、ヨーロッパ、日本はまだ2019年の実質GDP水準に達していないと予想される。オックスフォード経済研究院は、2022年の世界の実質GDP増加率は4.2%に減速すると予測している。

6.5.32021年私たちの市場グループのハイライト

北米.北米

フィリップスは引き続き顧客の癌看護、心血管看護とプロバイダのデジタル化転換などの領域の革新を推進することに集中し、同時に戦略的協力パートナーシップを構築し、人工知能(AI)とデータ分析を推進する。2021年,我々の長期戦略的パートナーシップはこれらの分野に拡大し続けており,衛生システムはそのコミュニティへの看護を推進したいからである

ニューヨーク大学ランゲニ健康学院病理学学部は著者らと協力し、フィリップスゲノム学作業区を彼らのEMR(電子カルテ)に統合し、業界最大の癌配列測定テストを実現した。我々はMain Line Health傘下のランクナウ心臓研究所と総合心血管ソリューションに焦点を当てた長期戦略パートナーシップに調印し、カリフォルニア大学サンフランシスコ校(UCSF)と独自のパートナー関係を構築し、個性化できる人工知能技術を開発し、患者が提供者を選択し、彼らの健康情報を訪問し、自宅で仮想看護を受けやすくする。また、Baptist Healthは10年間の戦略パートナー関係に署名し、患者モニタリング解決方案の標準化を支援し、彼らのデジタル転換目標を支持した

私たちの2021年のパートナーシップはまた衛生公平と持続可能な開発に対する私たちの約束を強調した。米国商会基金会はフィリップスと循環経済プラットフォーム(PACE)と協力し、資本設備連盟(CEC)を北米に拡大し、循環経済モデルへの転換を加速させる。著者らはまた全国少数民族品質フォーラム(NMQF)と協力し、黒人女性妊産婦死亡率などの重要な問題に対する認識と支持を高める連合使命の一部として、フィリップスの資源と技術、例えば妊娠+アプリケーションを利用して、医療保健格差の縮小を助ける

人工知能付加価値に対する我々の信念と一致するために,SenseIQ技術を用いた人工知能歯ブラシであるフィリップスSonicare 9900 Prestigeを発表した。フィリップスSonicareは依然として米国歯科専門家に最も推奨されているSonic歯ブラシブランドであり,電動男性美容分野で1位の市場シェアを維持している

偉大な中国

2021年には、中国の国家健康戦略、健康中国を支援するために、革新的な健康技術ソリューションを提供するために努力し続けている。

フィリップスは新しく設立されたトップクラスの民営病院である新疆イリ伝信腫瘍科病院に腫瘍学解決方案を提供し、癌患者のスクリーニング、正確な診断、標的治療とリハビリテーションにおける病院の臨床需要を満たす。この解決策はIntelliSpaceデジタル病理学と雌ラクダ3.0 T MR、IQonスペクトルCT、Inincent CTとCT大口径画像システム、及び高度な可視化と分析のためのIntelliSpaceポータルサイトを含む。

中国の医療改革の推進の下で、経皮的冠状動脈介入治療プログラムは次第に第一線の病院から二線病院に移転しており、これらの病院は医師が心血管患者に良質な診療を提供するのを助けるために医療技術を切実に必要としている。著者らは河南省開封の県級病院にAzurionとIVUS(血管内超音波)を含む総合的な解決方案を提供し、冠状動脈介入治療患者の診断と治療における病院の需要を満たした。

フィリップスは鄭州大学第一付属病院にIQon Spectral CTとAzurion画像誘導治療プラットフォームを含む一連の先進的な診断画像と画像誘導治療システムを提供している。鄭州大学第一付属病院は世界最大の病院の一つであり、1万床を超えるベッドを持っている。

著者らは甘粛省婦人児童保健院と解決方案契約を調印し、多数の診療科にまたがる重篤な看護サービスを簡略化と推進した。この契約は患者モニター、心電管理システムとICCA(知能空間危篤看護と麻酔)情報システムを含む。

消費者の面では、私たちは総合プラットフォームであるフィリップス健康生活実験室を発売し、フィリップスはユニリーバ、インターコンチネンタルホテルグループとアリババなどの他のブランドと協力して、健康な生活体験で消費者を魅了している。

現地化ソリューションを提供する戦略を強調するために、同社は中国で、2種類の新しい電動歯ブラシを含む複数の価格の口腔保健革新をいくつか打ち出した。また,フィリップスは中国歯科市場最大の歯科ソリューション提供者の1つである領克医療と現地でパートナー関係を構築することにより,専門歯美白サービスZoom In中国を発売した。

中国は現地化発展と製造が必要であることを認識し、私たちは引き続き中国における革新センターを強化し、2023年末までに90%の現地化を実現することを目標としている。

国際市場

私たちの国際市場では、私たちの顧客固有のローカルニーズと環境を満たしながら、共通のグローバルビジョンを実行するために努力しています。私たちの目標は、顧客関係を向上させ、信頼できる設備、サービス、ソフトウェアサプライヤーから顧客の長期的な成功に直接貢献するモデルチェンジパートナーへの転換です。このビジョンを支援するために,我々の上場モデルのアップグレード,拡張可能な解決策やソフトウェアの開発,将来に適応した能力の拡張,新たなビジネスモデルの支援への収入再投資,新たなパートナー関係の構築に大きな進展を遂げた

2021年、フィリップスは多くの新しい顧客パートナー関係を達成した

フィリップスとスペイン医療グループVithasはVithasグループの病院と医療センターが診断画像技術、健康情報学と低侵襲介入手術設備におけるフィリップスの最新の革新から利益を得る5年間の戦略協定に署名した。

ドイツでは、フィリップスはブランデンブルク大学診療所と10年間の協力協定に署名した。その協定は広範囲な健康連続統合の総合的な解決策を含む。また,フィリップスは中央手術室と心臓病科拡張の総請負業者を務める。

フィリップスとルザフォード健康会社の10年間のパートナー関係の一部として、イギリスに多数のコミュニティ診断センターを開設し、最初のセンターはトントンに開設し、フィリップスは雌ラクダ雄心MRと環境体験を結合し、患者のコントロールと個性化画像環境を許可する革新的な診断画像システムを提供した。

フランスでは、フィリップスとライアン大学病院は患者の看護を促進するために、5年間の技術、研究と革新的なパートナー関係に署名した。同病院はフィリップスの最新技術と情報学的解決方案を獲得し、患者の診断、治療、モニタリングと管理を強化する。この長年の戦略的パートナー関係は画像誘導低侵襲治療、神経学、集中治療室とデジタル病理学の臨床研究に集中することを加速する。

オランダでは、フィリップスはIJsselland病院と12年間の戦略的パートナーシップに署名し、医療サービスの革新、デジタル化、最適化に専念し、CTおよびMRIシステムを含む患者監視および画像解決策を提供することも含まれている。

ロシアでは、フィリップスはいくつかの重要なプロジェクトを獲得し、その中にはモスコス市医療保健局の超音波システムプロジェクトが含まれており、現地診療所の生涯サービス支援を含む。同社はサハ共和国(ヤクーテ)のキープロジェクトも完了し,地域病院の心臓病と腫瘍科に我々のAzurion 7画像誘導治療ソリューション,MR雌ラクダ雄心イメージングシステムおよびIntelliSpace集中治療と麻酔情報学システムを配備した。

ポーランドでは、フィリップスは医師の能力を増強し、心臓病学、電気生理学(EP)、神経放射学と混合解決方案領域に介入する患者の需要を満たすために、Azurion製品の組み合わせ全体の15個のシステムを提供した。

ラテンアメリカでは、フィリップスはUnitedHealth Groupと包括的な診断画像、画像誘導治療および顧客サービス解決策の組み合わせ、ブラジルの12カ所でリフォームされた鍵解決策を含む戦略協定に署名した。このプロトコルによると、顧客は先端技術を得ることができ、より多くの時間を患者に費やすことができるだろう。メキシコでは、フィリップスとDigipathは協力して同国初のデジタル病理実験室を創立し、フィリップスIntelliSite病理解決方案は生産性を高め、そして精確な医学と診断を支持した。

フィリップスとサウジデータと人工知能管理局(SDAIA)は2021年10月にサウジアラブ王国に最初の人工知能実験室を開設した。このリヤドに本部を置くセンターは、人工知能の医療技術分野での人工知能の使用を促進し、サウジアラビアで高技能人工知能の専門家からなる生態系を構築するために、人工知能プロジェクトと基準を率先して研究·開発する。

6.6サプライチェーンと調達

6.6.1サプライチェーン

フィリップスは、調達、すべての工業現場にまたがる製造、物流と倉庫運営、需要/供給調整によるサプライヤーの選択と管理を含む総合サプライチェーンを運営している。パートナーを選択·評価する際には、コスト、品質、時間通りの業績などの業務指標だけでなく、環境、社会とガバナンス要素も考慮する。我々は、サプライヤー分類モデルを使用して、当社の製品およびソリューションの安全および性能に影響を与える可能性のある材料、コンポーネント、およびサービスを提供するサプライヤーを含むキーサプライヤーを決定します

新冠肺炎の疫病は引き続きグローバルサプライチェーンの強靭性を試している。フィリップスも電子部品不足や物流制限など、ますます多くの問題の影響を免れることができなかった。物流面では、サプライヤーと長期契約を確立し、より高い信頼性を確保した-港の渋滞のため、まだ“新冠肺炎”までのレベルに達していない--保障されたコストと契約航路上の可用性。私たちはまた私たちの路線を多様化するために鉄道と道路輸送選択を拡大した。半導体について、私たちは列に並んでいる位置を確認するために、18ヶ月間注文をキャンセルできませんでした。同時に,我々は研究開発部門と協力して,スポット購入と代替部品資格認証を強化した。同時に、救命設備の供給を優先することを業界や各国政府にアピールし続けている。しかし、この業界の他の会社のように、私たちは依然として異なる国とサプライヤーの間で新冠肺炎が突然発生するリスクに直面しており、少なくとも2022年上半期までの事態を予測することは困難になるだろう。これらすべての挑戦は,我々のエンドツーエンドネットワーク設計においてより地域的でグローバルな方法を採用するという我々の戦略を強化している.

フィリップスはその製造拠点の統合を継続し,多様な製品種別を生産し,そのサービスエリア内や近傍に位置する多用途“マルチモード”製造拠点に統合している。私たちは規模、効率、顧客との接近度を向上させるためにそうしています。私たちの工場数は減少し続けていますが、同じ製品を生産する工場数は増えています。フィリップスは,そのマルチモードサイトを利用して,契約製造パートナーと組み合わせて,地域的に多くの製品の多源調達を行っている。これは、将来の計画外の中断を管理し、最大の市場に“ローカル”需要が存在する場合に公共医療投資を得ることを確保するために、サプライチェーンの弾力性を向上させます。

我々は倉庫や配送業務をより顧客中心とより柔軟なネットワークに転換する上でも良好な進展を遂げており,市場変動への反応が速い.過去3年間、倉庫の敷地面積を35%削減し、主に1つの位置から複数の業務を統合·サービスすることで合意した。

2021年、我々は、需要予測の正確性を向上させ、在庫をより効率的に管理するために、すべての業務のベースライン需要予測操作において人工知能および機械学習を実施することを最終的に決定した。私たちの個人健康製品はヨーロッパ、北米、大中華区の中国市場での予測精度が20%以上向上しました。他の市場は初期運営段階にある。我々はすでに第三者サプライヤーから我々の医療システムと医療機器を組み合わせた人工知能予測活動をアウトソーシングし,基準需要予測精度を8%向上させた。

2021年6月、当社の子会社フィリップス呼吸電子社は、いくつかの睡眠および呼吸ケア製品について米国で自発的なリコール通知を開始し、これらの装置で発見されたポリエステル型ポリウレタン(PE-PUR)消音フォームに関連する潜在的な健康リスクを解決するために、米国以外で現場安全通知を発行した。2021年にその生産、サービス、メンテナンス能力が大幅に向上したのに続き、米国や他のいくつかの市場でのメンテナンス·交換計画が進められている。2021年下半期、生産量は2倍になった。フィリップス呼吸電子計画は2022年上半期に生産量を2倍に増加させる予定であり,投入の可用性に依存し,世界の半導体不足を考慮している。

フィリップスグループ

各地域のサプライヤー支出分析

%単位で

| 西ヨーロッパ | 31% |

| 北米.北米 | 33% |

| 他の成熟地域 | 6% |

| 成熟地域総数 | 70% |

| 成長地域 | 30% |

| フィリップスグループ | 100% |

6.6.2買い付ける

2021年、経済の力強い回復は需要を持続的に高企業に導いた。低レベルの在庫と長い納期に加えて,多くの市場の緊張や不足,動揺したスポット市場価格環境を招いている.この場合、調達機能部門の第一の任務は、供給の連続性を保障するために努力し、フィリップスが世界各地の顧客に重要な医療機器および解決策を提供し続けることができるように、商品のタイプやタイプに応じて専門的なチームを配備することである

世界の製造業は年間を通じて追跡モデルになっている。また、サプライチェーンのボトルネックやその他の事件は、本緊張した市場に直接大きな影響を与えている。同時に、多くの市場リスクも役割を果たしている--新冠肺炎に関連する供給遅延、アメリカ化学工業は天気嵐の打撃、スエズ運河の渋滞、全世界の運航コンテナ不足、中国のエネルギー危機、及びヨーロッパ天然ガス市場の問題である。特に部品分野では、生産能力が依然として主要な問題であり、すべての端末市場に不足が生じている

6.6.3供給者の持続可能性

フィリップスが人々の生活を改善するという趣旨は私たちのバリューチェーンを貫いている。サプライチェーン統合の重要な関心分野の1つは持続可能性であり、これらのパートナーが部品サプライヤーであってもエネルギーサプライヤーであっても、物流サプライヤーであっても、私たちのパートナーと積極的に協力している。サプライヤーとの密接な協力は、私たちが健康技術革新を提供するのを助けるだけでなく、新しい方法を支援し、環境への影響を最小限に抑え、私たちが作った社会的·経済的価値を最大限に増加させるのを助ける

2003年以来、私たちの持続可能な開発戦略は専門的なサプライヤー持続可能な開発計画を含む。私たちは、約5,800社の製品およびコンポーネントサプライヤー、および18,000社のサービスプロバイダと直接(レベル1)のビジネス関係を構築しました。多くの場合、サプライチェーンにおけるより深い社会問題は、サプライチェーンの第1層を超えて介入することを要求する

私たちは持続可能な供給管理と責任感のある調達を通じて機能することを願う。これは単にコンプライアンスを管理することだけではない-それは肯定的で持続的な影響をもたらすために私たちの供給パートナーと協力することに関するものだ。したがって、サプライヤーの持続可能性の表現は私たちの調達組織と戦略に完全に現れている

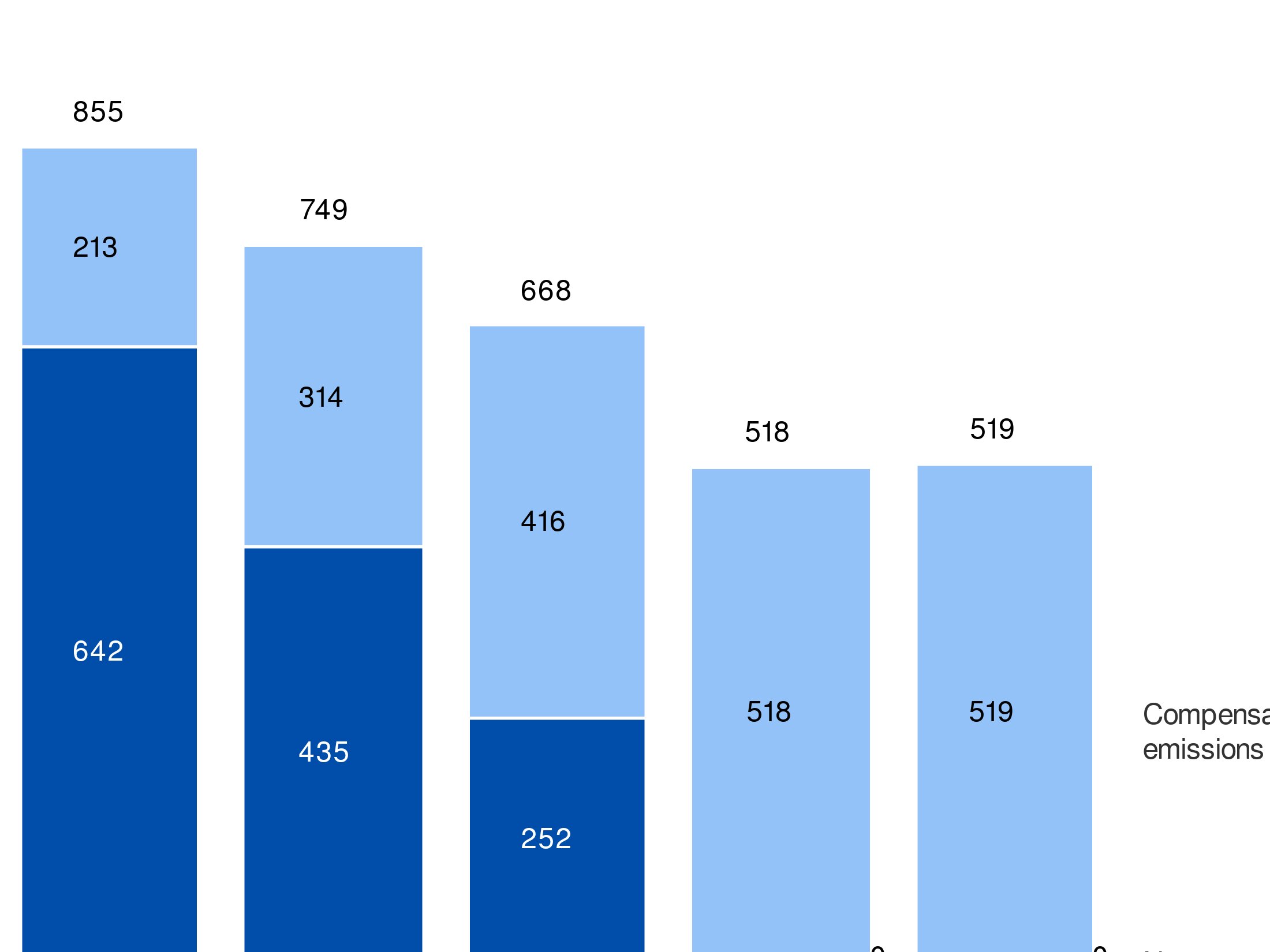

2021年、私たちはサプライチェーンに対する私たちの積極的な影響をさらに最大限に発揮し、成熟度に基づく方法を強化し、持続的な改善を推進することに集中した。サプライヤーの持続可能な業績計画により、サプライチェーン内の43万人の労働者の生活(2020:302,000人)を改善した。著者らはまたサプライヤーと接触する新しい方法を発売し、人権影響に対して深い研究を行い、専門的なエネルギースキャンを行い、コスト効果のある方法を確定してサプライヤーの製造環境中の炭素含有量を低減した

我々の膨大で多様なサプライチェーンを社会や環境に責任を負う方式で管理するには,構造化と革新的な方法が必要であり,透明で様々な利害関係者と接触する必要がある。2021年には,我々の計画は特にサプライヤーの持続可能性の向上に重点を置き,責任を持って鉱物を調達し,科学的目標に基づく採用を推進することで供給拠点の環境足跡を減少させる。

7財務業績

7.1業績評価

2021年

- 2021年には,診断と治療および個人健康分野の受注と売上が強く増加し,2020年の並外れた増加とRespironicsリコールの影響を受けて,相互接続医療の売上は低下した。部品や輸送コストの増加、および輸送力制限や輸送経路遅延によるキー部品不足が、フィリップスの販売や収益力に影響を与えている。

- 売上高は172億ユーロで、名目と可比ベースで1%減少した。売上高よりも増加する*)比較可能な基礎の上で、診断と治療業務は8%を占め、個人健康業務は9%を占める。しかし、これは相互接続介護事業の23%の減少によって相殺される。これはResponicsリコールによるところが大きいが,2020年には比較的高い比較基数でもある。それにもかかわらず、私たちは2020年より18%高い過去最高の注文量でこの年を終えた。

- 2021年第3四半期,フィリップスは計画通り家電製品の剥離を完了し,25億ユーロの税引後収益と取引関連コストが発生し,生産停止運営中であることを報告した。

- 純収入は33億ユーロで、2020年より21億ユーロ増加し、主に家電製品事業の売却益に押されている。純収入は各支部に割り当てられておらず,ある収入や費用項目は集中した上で記録されているためである。

- 調整後EBITA*)売上高は21億ユーロに達し、売上高の12.0%を占めた。生産性計画は毎年約2.79億ユーロ節約される。これには卓越設計(DfX)計画が先頭に立った約1.4億ユーロの調達節約と,他の生産力計画からの約1.39億ユーロの節約が含まれている。診断と治療及び個人健康業務はより良い利益増加をもたらしたが、ネット接続看護業務の調整後EBITAはある程度低下した*)利益率の低下は,主に売上高の低下や睡眠や呼吸介護業務の自発的なリコール通知の影響によるものである

- 営業キャッシュフローは16億ユーロに達し、自由キャッシュフロー*)総額は9億ユーロに達する。

- 2021年、フィリップスは生物遠隔測定およびカプセル技術会社の買収を完了し、解決策会社への転換をさらに推進し、特に多様な疾患や医療条件に対する看護環境の改善における患者ケアにおける私たちの地位をさらに強化すると信じている。

- 2021年6月、当社の子会社フィリップス呼吸電子社は、米国で自発的なリコール通知を開始し、米国国外でこれらのデバイス内のポリエステル型ポリウレタン(PE-PUR)の消音フォームに関連するいくつかの睡眠および呼吸ケア製品について現場安全通知を出した。2021年にその生産、サービス、メンテナンス能力が大幅に向上したのに続き、米国や他のいくつかの市場でのメンテナンス·交換計画が進められている。私たちはリコール費用を支払うために7億ユーロの外地行動準備金を確認した。

- 私たちは2022年に成長と利益率拡張の軌道を回復する予定ですが、緩和行動をとっているにもかかわらず、特に今年上半期にはCOVIDやサプライチェーン不足に関する変動や向かい風を見続けています。

- フィリップスは2019年1月29日、減資目的で15億ユーロの株式買い戻し計画を発表した。この計画の約半分は2019年から2020年第1四半期にかけて公開市場で購入して実行されている。残りの半分は個人の長期契約によって実行される。このような契約に基づいて達成された前回の和解は2021年12月に発生し、このプロジェクトは完了した

- フィリップスは2021年7月26日、減資目的のための新たな15億ユーロの株式買い戻し計画を発表した。フィリップスは第3四半期に複数の長期取引を行い,この計画の約半分をカバーし,決済日はそれぞれ2022年,2023年,2024年であった。この計画の残りは、2021年第4四半期と2022年第1四半期に行われる公開市場購入によって実行される。

2020年

- 名目売上高は1%増の173億ユーロに達した。比較可能なベースでは、全体の売上高は3%増加し、そのうち相互介護業務は22%増加し、診断と治療業務は2%低下し、個人健康業務は7%低下した。

- 純収益は12億ユーロで、2019年より2,200万ユーロ増加し、主に純財務支出と所得税支出が減少したが、主に営業権減額1.44億ユーロにより償却費用が増加し、この影響を部分的に相殺した。純収入は各支部に割り当てられておらず,ある収入や費用項目は集中した上で記録されているためである。

- 調整後のEBITA*は23億ユーロに達し、売上高の13.2%を占め、2019年と横ばいだった。生産力計画は毎年約4.47億ユーロ節約されており、その中には卓越設計(DfX)計画をはじめとする約2.22億ユーロの調達節約、その他の生産力計画約2.25億ユーロの節約が含まれている。インターケア業務の利益増加は改善したが,診断と治療業務および個人健康業務の調整後のEBITA*利益率はいずれも低下した。これは,主に販売量の低下とそれによる工場固定コストカバー率の低下,診断·治療業務における超音波と画像誘導療法の売上低下による悪影響,個人健康業務の売上低下(一部はコスト節約によって相殺される)である。

- 営業キャッシュフローは25億ユーロに達し、6.98億ユーロ増加し、主に運営資本の改善、特に未返済売掛金のより良い管理によるものである。2019年の数字は主により高い収益に起因しているが、一部はより高い運営資本流出とより高い納税によって相殺されている。自由キャッシュフロー*は16億ユーロに達したが、2019年は9億ユーロだった。

- 2020年、フィリップスは3つの買収を完了し、その中で最も注目されているのは完全な血管である。

フィリップスグループ

重要なデータ

別の説明がない限り、百万ユーロで計算します

| 売上高 | 17,147 | 17,313 | 17,156 |

| 名目販売増加 | 8.0% | 1.0% | (0.9)% |

| 売上高よりも増加する1) | 4.5% | 2.9% | (1.2)% |

| 営業収入 | 1,366 | 1,264 | 553 |

| 売り上げのパーセントを占める | 8.0% | 7.3% | 3.2% |

| 財務費用、純額 | (119) | (44) | (39) |

| 共同経営会社への投資は所得税を差し引く | 1 | (9) | (4) |

| 所得税費用 | (258) | (212) | 103 |

| 継続経営収入 | 990 | 999 | 612 |

| 非連続業務、所得税控除後の純額 | 183 | 196 | 2,711 |

| 純収入 | 1,173 | 1,195 | 3,323 |

| 調整後EBITA1) | 2,270 | 2,277 | 2,054 |

| 売り上げのパーセントを占める | 13.2% | 13.2% | 12.0% |

| 株主は持続的な経営収入を占めるべきだ2)普通株1株(ユーロ)-薄めて | 1.06 | 1.08 | 0.67 |

| 調整後の株主は継続経営収入を占めなければならない2)普通株1株(ユーロ)-薄めて1) | 1.74 | 1.74 | 1.65 |

7.1.1行動の結果

売上高

2020年と2019年と比較して、2021年の売上高増加のパーセンテージ構成を次の表に示す。

フィリップスグループ

売上高

別の説明がない限り、百万ユーロで計算します

| 診療業務 | 8,485 | 8,175 | 8,635 |

| 名目販売増加 | 9.8% | (3.7)% | 5.6% |

| 売上高よりも増加する1) | 5.5% | (2.3)% | 8.1% |

| 相互接続医療業務 | 4,674 | 5,568 | 4,593 |

| 名目販売増加 | 7.7% | 19.1% | (17.5)% |

| 売上高よりも増加する1) | 3.0% | 22.1% | (22.6)% |

| 個人健康業務 | 3,516 | 3,173 | 3,410 |

| 名目販売増加 | 7.2% | (9.8)% | 7.4% |

| 売上高よりも増加する1) | 5.4% | (6.9)% | 9.0% |

| 他にも | 472 | 396 | 519 |

| フィリップスグループ | 17,147 | 17,313 | 17,156 |

| 名目販売増加 | 8.0% | 1.0% | (0.9)% |

| 売上高よりも増加する1) | 4.5% | 2.9% | (1.2)% |

2021年のグループ売上高は171.56億ユーロで、名目計算では2020年比0.9%低下した。貨幣と合併による0.3%の積極的な影響を考慮すると,売上高よりも*)1.2%減少しました為替レートの影響はマイナスであり、主に通貨のユーロ安によるものであり、すべての業務部門に影響を与えているが、新たな買収による積極的な統合影響はこの影響を相殺している。

グループ売上高は2020年に173億13億ユーロに達し、名目で2019年より1.0%増加した。1.9%のマイナスレート影響と合併影響を考慮すると、売上高*より2.9%増加した。通貨の負の影響は主に通貨のユーロ安によるものであり、すべての業務部門に影響を及ぼす。

診療業務

2021年、売上高は86.35億ユーロに達し、名目で2020年比5.6%増加した。2.5%のマイナスレート影響と統合影響を考慮すると,売上高よりも*)8.1%増加した。これは画像誘導治療の2桁成長および診断画像と超音波の中央値増加によって推進され,フィリップス製品の組み合わせに対する需要と積極的な市場状況を反映している。

2020年の売上高は81.75億ユーロで、名目で計算すると2019年より3.7%低下した。1.4%の負のレート効果と合併の影響を考慮すると、売上高*より2.3%低下することができるが、これは、新冠肺炎の影響によるインストールと選択的プログラムの遅れにより、診断画像の低桁成長が画像誘導治療および超音波の高ビット数の低下によって相殺されるためである

相互接続医療業務

2021年の売上高は45.93億ユーロで、名目で計算すると2020年比17.5%低下する。5.1%の正の為替効果と統合影響を考慮すると、売上高よりも*)22.6%低下した原因は,2020年の新冠肺炎による高需要と2021年の呼吸電子製品リコールの影響である

2020年には売上高が55.68億ユーロに達し、名目で2019年比19.1%増加した。3.0%のマイナスレート影響と統合影響を考慮すると、売上高*より22.1%増加し、モニタリングと分析および睡眠と呼吸ケアは2桁の増加を実現した。これらの治療分野での革新は、私たちの顧客が大流行に対抗するのを助けることができるからである。

個人健康業務

2021年には売上高が34.1億ユーロに達し、名目で計算すると2020年比7.4%増加する。1.6%のマイナスレート影響と統合影響を考慮すると、売上高よりも*)9.0%増加した。これは新製品の発売に対する世界の顧客の強い需要によって推進されている。

2020年の売上高は31.73億ユーロで、名目で2019年より9.8%低下した。2.9%の負の為替影響と統合影響を考慮すると,売上高*より6.9%低下したのは,主にパーソナルケア部門の中央値低下と口腔保健部門の高桁低下であり,これは主にいくつかの国の休業によるものであった

他にも

2021年の売上高は5.19億ユーロ、2020年は3.96億ユーロ。この増加は主に剥離業務への供給とより高い特許使用料収入によるものである

2020年には売上高が3.96億ユーロに達したが、2019年は4.72億ユーロだった。減少の主な原因は特許使用料収入が低いということだ

それぞれの地理的クラスタの性能

フィリップスグループ

地理的地域別売上高

別の説明がない限り、百万ユーロで計算します

| 西ヨーロッパ | 3,328 | 3,702 | 3,645 |

| 北米.北米 | 6,904 | 6,884 | 6,781 |

| 他の成熟地域 | 1,804 | 1,750 | 1,694 |

| 成熟地域総数 | 12,036 | 12,336 | 12,120 |

| 名目販売増加 | 6% | 2% | (2)% |

| 売上高よりも増加する1) | 2% | 3% | (3)% |

| 成長地域 | 5,112 | 4,977 | 5,036 |

| 名目販売増加 | 12% | (3)% | 1% |

| 売上高よりも増加する1) | 11% | 3% | 3% |

| フィリップスグループ | 17,147 | 17,313 | 17,156 |

2021年の成熟地域の売上高名目は2020年比2%減、可比ベースで3%減*)それは.西欧の売上高は名目で同2%減少したが,ベースでは3%減少した*)相互介護業務は2桁の低下が見られたが,一部は診断·治療業務の1桁高増加と個人健康業務の1桁増加によって相殺された。北米の売上高は名目で同1%減少し,ベースでは3%減少した*)診断と治療業務の2桁の増加と個人健康業務の中央値の増加は、相互接続看護業務の2桁の低下によって大きく相殺される。その他の成熟地域の売上高は名目で3%低下し,可比ベースでは2020年並みである*)それは.中央値は売上高よりも増加する*)個人健康業務と診断と治療業務の増加部分は、相互接続看護業務の2桁の低下によって相殺される。

2020年の成熟地域の売上高は名目で2019年より2%高く、可比ベースで3%高い*.西欧の売上高は名目で前年比11%増加し、ベースで10%増加した*その中で相互接続看護業務は2桁の増加を実現し、個人健康業務は1桁の中央値の増加を実現したが、診断と治療業務の1桁の減少幅は比較的に低く、部分的にこの増加を相殺した。北米の売上高は名目ベースで2019年と横ばいであり,比ベースで1%増加している*これは,相互介護業務の2桁成長が診断·治療業務の1桁高値低下によって大きく相殺されているためである。その他の成熟地域の売上高は名目と可比ともに3%低下した*.相互接続看護業務の2桁は売上高よりも増加することができる*個人健康業務の2桁の低下と診断および治療業務の中央値から1桁の低下によって相殺される

2021年に地域売上高名目1%増、前年比3%増*)個人健康業務は2桁の増加があり,診断·治療業務は1桁の高成長であったが,相互接続介護業務の2桁低下分はこの増加を相殺した。中央値は売上高よりも増加する*)インドの2桁成長、ロシアと中央アジアの1桁高成長、中東欧とラテンアメリカの1桁成長がこの成長を推進した。

2020年に増加地域の売上高が名目ベースで3%低下したのは,主に通貨対ユーロ安によるものであったが,可比ベースでは3%増加しており*のうち相互介護業務は2桁の増加を実現し,診断と治療業務は中央値の増加を実現したが,個人健康業務の2桁低下部分はこれを相殺した。中央値の可比売上高増加*は中東欧とロシアおよび中央アジア地域の2桁成長とラテンアメリカの1桁高成長によって推進されているが、中国の中央値から1桁までの低下部分はこの増加を相殺している。

診療業務

フィリップスグループ

診療業務販売

別の説明がない限り、百万ユーロで計算します

| 西ヨーロッパ | 1,586 | 1,589 | 1,743 |

| 北米.北米 | 3,214 | 2,931 | 3,088 |

| 他の成熟地域 | 851 | 835 | 849 |

| 成熟地域総数 | 5,651 | 5,355 | 5,681 |

| 成長地域 | 2,834 | 2,820 | 2,954 |

| 売上高 | 8,485 | 8,175 | 8,635 |

| 名目販売増加 | 10% | (4)% | 6% |

| 売上高よりも増加する1) | 5% | (2)% | 8% |

2021年、成長地域の売上高は名目ベースと可比ベースで5%増加した*)ラテンアメリカ、インド、中東欧地域の2桁成長と中国中位数桁成長に後押しされて、1桁の高い成長が見られた。成熟地域の売上高は名目で6%増加し,可比ベースで1桁の高成長を実現した*)それは.売上高よりも*)増加し、北米は2桁成長、西欧は1桁高成長だった。

2020年には、成長地域の名目売上高は2019年と横ばいであるが、売上高*は中国、ロシア、中央アジアおよび中東欧の2桁成長に後押しされて中央値増加を示し、一部はインド、中東、トルコによって相殺されている。成熟地域の売上高は名目と可比に中間桁から1桁の低下が見られた*.可比売上高*は低下し,西欧では1桁まで低下し,北米では1桁までの低下が見られた。

相互接続医療業務

フィリップスグループ

相互接続医療業務販売

別の説明がない限り、百万ユーロで計算します

| 西ヨーロッパ | 782 | 1,118 | 771 |

| 北米.北米 | 2,624 | 2,882 | 2,606 |

| 他の成熟地域 | 646 | 723 | 606 |

| 成熟地域総数 | 4,052 | 4,724 | 3,983 |

| 成長地域 | 622 | 845 | 609 |

| 売上高 | 4,674 | 5,568 | 4,593 |

| 名目販売増加 | 8% | 19% | (18)% |

| 売上高よりも増加する1) | 3% | 22% | (23)% |

2021年、成長地域の売上高は名目ベースと可比ベースで28%減少した*)2桁の低下が見られ、多くの地域の下げ幅は2桁に達した。成熟地域の売上高は名目で16%減少し,可比ベースで2桁の低下が見られた*)西欧と北米では2桁の低下が見られ,日本では中央値の低下が見られた。

地域別にみると、2020年に増加地域の名目売上高は36%増加し、可比ベース*では2桁の増加を実現し、全地域の売上高は2桁の増加を達成した。成熟地域の売上高は名目で17%増加し,可比ベースで2桁の増加を実現しており*,すべての地域の売上高が2桁の増加を達成している。

個人健康業務

フィリップスグループ

個人健康業務販売

別の説明がない限り、百万ユーロで計算します

| 西ヨーロッパ | 798 | 847 | 887 |

| 北米.北米 | 956 | 931 | 935 |

| 他の成熟地域 | 266 | 189 | 197 |

| 成熟地域総数 | 2,020 | 1,966 | 2,019 |

| 成長地域 | 1,496 | 1,207 | 1,391 |

| 売上高 | 3,516 | 3,173 | 3,410 |

| 名目販売増加 | 7% | (10)% | 7% |

| 売上高よりも増加する1) | 5% | (7)% | 9% |

2021年、成長地域の売上高は名目ベースと可比ベースで15%増加した*)中東欧、ロシア、中央アジアおよびラテンアメリカの2桁成長と中国の中央値から1桁成長に起因する2桁の増加を示した。成熟地域の売上高は名目ベースと可比ベースで3%増加した*)西欧や北米の中央値増加に押されて,中位数から1桁までの増加が見られた。

2020年には成長地域の売上高が名目で19%低下し、可比ベース*で2桁の低下が見られたのは中国のおかげである。成熟地域の売上高は名目ベースで3%低下し,可比ベース*で1桁まで低下したが,これは西欧の中央値増加により,他の成熟地域の低下によって相殺されたためである。

販売コスト

フィリップスグループ

販売コスト構成部分

別の説明がない限り、百万ユーロで計算します

| 使用する材料のコスト | 4,197 | 24.5% | 4,221 | 24.4% | 4,142 | 24.1% |

| 給料と給料 | 2,261 | 13.2% | 2,316 | 13.4% | 2,245 | 13.1% |

| 減価償却および償却 | 541 | 3.2% | 591 | 3.4% | 479 | 2.8% |

| その他の製造コスト | 2,249 | 13.1% | 2,364 | 13.7% | 3,123 | 18.2% |

| 販売コスト | 9,249 | 53.9% | 9,493 | 54.8% | 9,988 | 58.2% |

販売コストは、製造のための材料コスト、賃金および賃金、減価償却および償却、ならびに製造に関連する修理および維持費用、貨物内部移動の輸送および処理費用、および製造に関連する他の費用などの他の製造コストなど、製造プロセスに起因することができる直接的または間接的な費用のみを含む。

フィリップスの二零二一年の販売コストは二零二年の九十四億九千三百万ユーロより四億九千五百万ユーロから九十九億八千八百万ユーロ増加し、主にフィリップス呼吸器が自発的に睡眠や呼吸ケア業務をリコールする719百万ユーロを他の製造コストに反映した現場行動の準備によるものである。販売コストに影響を与える他の重要な要因は以下のとおりである

- 2021年の材料使用コストは7,900万ユーロ減少し、主に生産力節約と積極的な外貨影響によるものであるが、一部は調達とサプライチェーンコスト増加の影響によって相殺されている。

- 賃金と賃金は2021年に7100万ユーロ減少し、生産性と再編節約に押されたが、一部は買収によって相殺された

- 2021年の減価償却と償却は1.12億ユーロ減少し、主な原因は技術資産の減価額が2020年の9200万ユーロから5500万ユーロ減少したことだ。

フィリップスの販売コストは2019年の92.49億ユーロより2.44億ユーロから94.93億ユーロ増加した。売上高の割合で示すと、この割合は2019年の53.9%から2020年には54.8%に上昇した。

2020年に材料使用コストが2,400万ユーロ増加したのは、数量増加が原因だが、調達節約の2.22億ユーロと積極的な外貨影響部分はこの増加を相殺した

2020年の賃金と賃金は数量増加が原因で5500万ユーロ増加したが、一部は生産性措置によって相殺された。

2020年の減価償却および償却が5,000万ユーロ増加したのは、主に2020年に1つの科学技術資産が9,200万ユーロ減少したのに対し、2019年の減価償却は5,000万ユーロであった。

その他の製造コストは2020年に1.15億ユーロ増加し,主な原因は法務に関する支出3800万ユーロと,呼吸器需要変化による3400万ユーロの費用である。

毛利率

2021年、フィリップスの毛金利は71.68億ユーロで、売上高の41.8%を占め、2020年の毛金利は78.2億ユーロで、売上高の45.2%を占めている。毛金利が年ごとに低下するのは,主に睡眠および呼吸ケア業務のフィリップスRespironics自発的リコール通知に関する現場行動支出719,000,000ユーロ(売上高の4.2%に相当)によるものである。

2020年のフィリップスの毛金利は78.2億ユーロで売上高の45.2%を占めているのに対し、2019年の毛金利は78.99億ユーロで売上高の46.1%を占めている。毛金利が前年比低下した主な原因は知的財産権使用料収入の7,000万ユーロの減少と、我々の工業基礎固定コストカバー率が低いことであり、これは主に新冠肺炎の影響によるものである。

販売費用

2021年の販売費用は42.58億ユーロで売上高の24.8%を占めているが、2020年の販売費用は40.54億ユーロで売上高の23.4%を占めている。販売費用が同2.04億ユーロ増加したのは、生物遠隔測定とカプセル技術会社の買収および広告や販売促進への投資が増加したが、一部は積極的な外貨影響と低い再編コストによって相殺されたためである。販売費用には再編、買収関連費用、その他の費用が含まれており、2021年には1.4億ユーロ、2020年には1.33億ユーロとなる。

2020年の販売費用は40.54億ユーロで売上高の23.4%を占めているのに対し,2019年の販売費用は41.25億ユーロで売上高の24.1%を占めている。販売費用が前年比7100万ユーロ減少したのは、生産性向上、積極的な外貨影響、低い再編コストがコストを節約したが、一部は新規買収のコストによって相殺されたためだ。2020年の販売費用には1.33億ユーロの再編、買収関連費用、その他の費用が含まれているが、2019年は1.51億ユーロである。

一般と行政費用

2021年には一般·行政費は5.99億ユーロに達し、売上高の3.5%を占めたが、2020年には6.3億ユーロと売上高の3.6%を占めた。一般と行政費用が前年比3100万ユーロ減少したのは、主に再編、買収関連費用、その他の費用の減少によるものだ

2020年には一般·行政費が6.3億ユーロに達し、売上高の3.6%を占めているのに対し、2019年は5.86億ユーロで売上高の3.4%を占めている。一般と行政費用が前年比4400万ユーロ増加したのは,主に3700万ユーロの家電製品業務分離に関する費用のためである。より高い再編、買収関連費用、および他の費用は、生産性計画によって節約された費用によって大きく相殺される。

研究開発費

2021年の研究開発コストは18.06億ユーロで売上高の10.5%を占めているが、2020年は18.22億ユーロで売上高の10.5%を占めている。前年比1,600万ユーロ減少した主な原因は、再編、買収関連費用、その他の費用の減少だ。2021年には1.01億ユーロの再編、買収関連費用、その他の費用が含まれるが、2020年には1.31億ユーロとなる。

2020年の研究開発コストは18.22億ユーロで売上高の10.5%を占めているが、2019年の研究開発コストは17.9億ユーロで売上高の10.4%を占めている。3200万ユーロの前年比増加は、主に相互接続介護業務および診断および治療業務の技術資産減価の合計5400万ユーロによるものであるが、再編および買収関連コストおよび他の費用の低下によって相殺される。2020年には1.31億ユーロの再編、買収関連費用、その他の費用が含まれるが、2019年は1.51億ユーロとなる。

フィリップスグループ

研究開発費

別の説明がない限り、百万ユーロで計算します

| 診療.診療 | 928 | 891 | 910 |

| 相互接続配慮 | 463 | 549 | 548 |

| 個人の健康 | 195 | 189 | 185 |

| 他にも | 204 | 194 | 163 |

| フィリップスグループ | 1,790 | 1,822 | 1,806 |

| 売り上げのパーセントを占める | 10.4% | 10.5% | 10.5% |

純収益·営業収入(EBIT)と調整後のEBITA*)

純収益は支部に分配されておらず,若干の収入や支出項目が集中的に監視されているため,フィリップス集団レベルでのみ示されている。

以下に運営収入と調整後のEBITAについて概説する*)段を押す。

フィリップスグループ

営業収入と調整後のEBITA1)

別の説明がない限り、百万ユーロで計算します

| 2021 | ||||

| 診療.診療 | 941 | 10.9% | 1,071 | 12.4% |

| 相互接続配慮 | (732) | (15.9)% | 488 | 10.6% |

| 個人の健康 | 585 | 17.2% | 599 | 17.6% |

| 他にも | (242) | (105) | ||

| フィリップスグループ | 553 | 3.2% | 2,054 | 12.0% |

| 2020 | ||||

| 診療.診療 | 497 | 6.1% | 818 | 10.0% |

| 相互接続配慮 | 711 | 12.8% | 1,198 | 21.5% |

| 個人の健康 | 356 | 11.2% | 426 | 13.4% |

| 他にも | (300) | (165) | ||

| フィリップスグループ | 1,264 | 7.3% | 2,277 | 13.2% |

| 2019 | ||||

| 診療.診療 | 660 | 7.8% | 1,078 | 12.7% |

| 相互接続配慮 | 269 | 5.8% | 620 | 13.3% |

| 個人の健康 | 589 | 16.8% | 672 | 19.1% |

| 他にも | (152) | (100) | ||

| フィリップスグループ | 1,366 | 8.0% | 2,270 | 13.2% |

2020年に比べて2021年の純収入は21億ユーロ増加しており,これは主に家電製品事業の売却による収益であるが,7.19億ユーロの現場行動支出部分によって相殺されている。

2021年の運営収入は5.53億ユーロで売上高の3.2%を占めているが、2020年は12.64億ユーロで売上高の7.3%を占め、主に7.19億ユーロの現場行動支出の影響を受けている。調整後EBITA*)2021年の利益率は20.54億ユーロ、利益率は12.0%であるのに対し、売上高は22.77億ユーロ、利益率は13.1%であり、これは売上高の低下とサプライチェーン向かい風の影響であるが、一部は生産性指標によって相殺されている。

2021年の償却と営業権減価費用は3.37億ユーロ。これには、営業権減値に関する1300万ユーロの費用と、技術資産減価に関する5500万ユーロの償却費用が含まれる。2020年には、相互接続介護部門の営業権減価に関する1.44億ユーロの費用と、技術資産の減価に関連する9200万ユーロの償却費用が含まれる5.21億ユーロの償却·営業権減価費用が含まれる。

2021年の再編·買収に関連する費用およびその他の費用は11.64億ユーロ。これには,フィリップスRespironicsの自発的リコール通知に関する現場行動準備719,000,000ユーロ,関連介護業務の品質行動支出94,000,000ユーロおよびその他の53,000,000ユーロ,再編費用80,000,000ユーロ,買収関連費用102,000,000ユーロが再計量または対価負債による87,000,000ユーロ収益部分相殺,資本撤退に関する損失76,000,000ユーロ,家電製品業務に関する分離コスト64,000,000ユーロが含まれている。2021年には3800万ユーロを放出する法律規定、少数の株主の参加に関する3300万ユーロの収益、2200万ユーロの環境負債の再計量も含まれている。2020年の費用は4.94億ユーロであり,その中には2億ユーロの再編費用,9500万ユーロの買収関連費用が含まれており,再計量や対価格負債に関する1.01億ユーロの収益に相殺され,3100万ユーロは資本化開発コストの減値に関連しており,4300万ユーロの呼吸器需要の変化に関する費用,4200万ユーロの家電製品業務に関する分離コスト,3800万ユーロの法律事項に関する準備金,2100万ユーロの米国年金負債リスク低減に関する費用である。

2021年には、株主が普通株(ユーロ)1株当たりの持続運営収入を0.67ユーロ、2020年には1.08ユーロとする。調整後1株当たり普通株主は収益(ユーロ)を占めるべきである−希釈後収益*)2021年は1.65ユーロ、2020年は1.74ユーロ。

2020年の純収入は2019年より2,200万ユーロ増加し、主に純財務支出と所得税支出が減少したが、主に営業権減額1.44億ユーロにより償却費用が増加し、この増加を部分的に相殺した。

2020年の運営収入は12.64億ユーロで売上高の7.3%を占めているが、2019年の運営収入は13.66億ユーロで売上高の8.0%を占めている。2020年の調整後のEBITA*は22.77億ユーロ,利益率は13.2%に達しており,これは主に販売増加と生産性計画によるものである

2020年の償却·営業権減価費用は5.21億ユーロで、相互接続介護部門の営業権減価に関する1.44億ユーロの費用と、技術資産の減価に関する9200万ユーロの償却費用が含まれている。2019年の償却と営業権減価費用は4.41億ユーロで、無形資産の買収を含む1.47億ユーロの減値となった

2020年の再編·買収関連およびその他の費用は4.94億ユーロであり、その中には2億ユーロの再編費用、9500万ユーロの買収関連費用が含まれており、対価格負債の解除またはある1.01億ユーロの収益に相殺され、3100万ユーロは資本化開発コストの減少に関連し、4300万ユーロは呼吸器需要の変化に関する費用、4200万ユーロの家電製品業務に関する分離コスト、3800万ユーロは法律事項に関する支出、2100万ユーロは米国年金負債のリスク低減に関する費用である。2019年の費用は4.63億ユーロで、2.4億ユーロの再編費用(うち3900万ユーロは資本化開発コスト減値に関連)、6900万ユーロの買収関連費用、2200万ユーロの法務費用、6000万ユーロの資本化開発コスト減値、4400万ユーロの同意法令関連費用を含み、一部は剥離資産に関する6400万ユーロの収益によって相殺されている。

2020年の業績により、普通株主1株当たりの持続的な運営収入増加(ユーロ単位)-2%希釈、2019年の1.06ユーロから2020年の1.08ユーロに増加すべきだ。調整された普通株主1株当たりの収益(ユーロ換算)は1.74ユーロで、2019年と横ばいでなければならない。

診療業務

2021年の運営収入は9.41億ユーロに増加したが、2020年には4.97億ユーロとなった。これは主に販売増加と生産性措置によるものだ。これらの要因は調整後のEBITAの増加にもつながります*)2021年売上高の12.4%を占めている。

2021年の償却および営業権減価費用は1.55億ユーロであり、画像誘導治療における技術的資産減価に関連する5500万ユーロの費用が含まれている。2020年の費用は2.09億ユーロであり,その中には9200万ユーロの画像誘導治療における技術資産減価に関する費用が含まれている。

2021年の再編、買収関連費用、および他の費用は2500万ユーロの収益であり、4400万ユーロの再編費用が含まれており、4800万ユーロの買収関連費用は、再計量または対価格負債に関連する8500万ユーロの収益によって相殺され、3800万ユーロの法的支出によって解放されている。2020年の費用は1.12億ユーロで、その中には5700万ユーロの再編費用、7300万ユーロの買収関連費用が含まれており、再計量または対価負債のある1.01億ユーロの収益によって相殺され、3800万ユーロが法務に関連し、3100万ユーロの資本化開発コストが減額されている。

2020年の運営収入は4.97億ユーロに低下したが、2019年は6.6億ユーロだった。これは,販売量が低いため工場固定コストカバー率が低いことや,新冠肺炎の影響を受け,利益率の高い超音波と画像誘導治療業務の売上低下による不利な混合影響である。これらの要因は調整後のEBITA*にも影響し,2020年の売上高は10.0%であった

2020年の償却と営業権減価費用は2.09億ユーロであり、その中には画像誘導治療における1つの技術資産減値に関連する9200万ユーロの費用が含まれている。2019年の費用は1億96億ユーロで、6900万ユーロの買収無形資産減価を含む

2020年の再編·買収関連その他の費用は1.12億ユーロで、5700万ユーロの再編費用、7300万ユーロの買収関連費用、1.01億ユーロまたは対価格負債解除収益、3800万ユーロの法的事項関連費用、3100万ユーロの資本化開発コスト減額が含まれている。2019年の費用は2.22億ユーロで、1.07億ユーロの再編費用(うち3900万ユーロは資本化開発コスト減値に関連)、4200万ユーロの買収関連費用、6000万ユーロの資本化開発コスト減値を含む。

相互接続医療業務

2021年の運営収入は7.32億ユーロに低下したが、2020年には7.11億ユーロとなった。これは主に売上の低下や,呼吸電子製品のリコールが睡眠や呼吸ケア業務に及ぼす影響によるものである。これらの要因は調整後のEBITAにも影響を与える*)2021年の売上高の10.6%を占める。

2021年の償却および営業権減価費用は1.61億ユーロで、剥離された個人緊急サービス(PERS)およびHigh Living業務に関連する1300万ユーロの営業権減価が含まれている。2020年の費用は2.78億ユーロで、人口健康管理業務に関連する1.44億ユーロの営業権減額が含まれている。

再編、買収関連およびその他の費用は、フィリップス呼吸電子会社の自発的なリコール通知に関する現場行動準備719,000,000ユーロ、再編および買収関連費用93,000,000ユーロ、品質行動支出94,000,000ユーロ、および他の53,000,000ユーロ、および少数の株主参加に関する収益33,000,000ユーロを含む1,058,000,000ユーロである。2020年の費用は2.09億ユーロで,7600万ユーロの再編費用,2200万ユーロの買収関連費用,呼吸器需要変化による4300万ユーロの費用が含まれている。

2020年の運営収入は7.11億ユーロ、2019年は2.69億ユーロ。これは主にレバレッジと生産性計画を運営し、これらの計画が生産量を向上させる投資を相殺したためだ。これらの要因は調整後のEBITA*にも影響し,2020年には売上高の21.5%を占めている。

2020年には2.78億ユーロの償却と営業権減価に関する費用が含まれているが、2019年の償却費用は2.19億ユーロである。2019年には営業権減価に関連した7,800万ユーロの費用が含まれており、償却費用は主に買収された睡眠と呼吸ケア無形資産および剥離した個人緊急反応サービス業務と関連がある。

2020年には再編、買収関連、その他の費用が2.09億ユーロに達したが、2019年は1.31億ユーロとなった。2019年には同意法令に関連した4400万ユーロの費用が含まれている。

個人健康業務

2021年の運営収入は5.85億ユーロに増加したが、2020年には3.56億ユーロとなった。これは主に販売成長と生産性指標によって推進されているが、一部は広告や販売促進面のより高い投資によって相殺されている。これらの要因は調整後のEBITAの増加にもつながります*)売上高の17.6%を占めた。

2021年の償却費用は1500万ユーロで、母子介護無形資産に関連する償却費用が含まれている。2020年の費用は1600万ユーロで、母子介護無形資産に関する償却費用が含まれている。

2021年の再編、買収関連費用、その他の費用は実質的ではない。2020年の費用は5500万ユーロで、その中には3100万ユーロの再編費用が含まれている。

2020年の運営収入は3.56億ユーロに低下したが、2019年は5.89億ユーロとなった。これは主に売上高の低下によるものだが、節約されたコスト部分は相殺される。これらの要因は調整後のEBITA*にも影響し,売上高の13.4%を占めている。

2020年の償却費は1600万ユーロであり,母子介護事業の無形資産に関する償却費用が含まれている。2019年の費用は1800万ユーロで、母子介護業務無形資産に関する償却費用を含む。

2020年の再編、買収関連費用、その他の費用は5500万ユーロで、その中には3100万ユーロの再編費用が含まれている。2019年の費用は6500万ユーロで、その中には4100万ユーロの再編費用と2200万ユーロの法的事項が含まれている。

他にも

他の側面で、私たちは革新、知的財産権使用料、中央費用、そして他のプロジェクトを報告した。

2021年の運営収入は2.42億ユーロだが、2020年には3億ユーロとなる。調整後EBITA*)2021年は1.05億ユーロ、2020年は1.65億ユーロ。営業収入と調整後のEBITA*)増加は、主に高い特許権使用料収入と低い環境条項に関する費用によるが、一部は投資によって相殺され、主に情報技術と品質と規制事務の面である。

2021年の再編·買収関連その他の費用は1.31億ユーロで、撤退に関連する損失7600万ユーロと家電製品事業に関する分離コスト6400万ユーロを含むが、2200万ユーロの環境負債の収益部分によって相殺されている。2020年の費用は1.18億ユーロで、3700万ユーロの再編費用、4200万ユーロの家電製品業務に関する分離コスト、2100万ユーロの米国年金負債のリスク低減に関する費用が含まれている。

2020年の運営収入は3億ユーロだが、2019年の運営収入は1.52億ユーロだ。2020年の調整後のEBITA*は1.65億ユーロ、2019年は1億ユーロ。営業収入と調整後のEBITA*は主に特許使用料収入の低下と環境整備変動に関する費用の影響を受けている。

2020年の再編·買収関連その他の費用は1.18億ユーロで、3700万ユーロの再編費用、4200万ユーロの家電製品業務に関する分離コスト、2100万ユーロの米国年金負債リスク低減に関する費用が含まれている。2019年の費用は4300万ユーロで、5400万ユーロの再編費用と撤退に関連する6400万ユーロの収益を含む。

財務収支

次の表は財政収入と支出の内訳を示している。

フィリップスグループ

財務収支

数百万ユーロで

| 利子支出,純額 | (171) | (160) | (141) |

| 証券を売る | 2 | 2 | - |

| 公正価値に基づいて損益を計上する金融資産公正価値純変動 | 17 | 129 | 95 |

| 他にも | 34 | (15) | 6 |

| 財務収支 | (119) | (44) | (39) |

2021年の財務収入と支出は3900万ユーロ、2020年の支出は4400万ユーロ。2021年にはフィリップス少数株価値の収益とより高い純利息収入が含まれる。より多くの情報については、財政収入と支出を参照してください。

財務収入と支出が前年比7500万ユーロ減少したのは、主に有限寿命基金への投資価値の増加による収益であり、2019年には6700万ユーロの配当収入と公正価値収益が含まれている。より多くの情報については、財政収入と支出を参照してください。

所得税

所得税は1.03億ユーロの利益をもたらす。2021年の有効所得税率は(20.0%)%であるが、2020年は17.6%であり、これは主に年内の業務移転による税項目資産確認やその他の税収割引の影響である

2020年の所得税の総額は2.12億ユーロだ。2019年と比較して、2020年の有効所得税率は17.6%であるのに対し、2019年の有効所得税率は20.8%であり、これは主に税率低下による使い捨て非現金収益と、参加した非課税結果が高いが、2019年に比べて業務統合の非現金収益が低い部分がこの影響を相殺しているためである

共同経営会社の投資

共同経営会社の投資に関する業績は2020年の赤字900万ユーロから2021年の赤字400万ユーロに改善された。2020年と比較して、従業員数は増加している。共同経営会社へのいくつかの投資が収益を記録したにもかかわらず、残りの投資の損失はこれらの収益を相殺した。

共同経営会社の投資に関する業績が2019年の100万ユーロ収益から2020年の900万ユーロ赤字に低下したのは、多くの共同経営会社が2020年に赤字を計上したためだ。

生産経営を停止する

フィリップスグループ

非連続業務、所得税控除後の純額

数百万ユーロで

| 家電製品 | 202 | 206 | 2,698 |

| 他にも | (19) | (10) | 13 |

| 非持続経営業務純収益 | 183 | 196 | 2,711 |

非持続的経営は主に家電製品業務と非持続経営と報告されているいくつかの他の撤退を含む。2021年、家電事業の売却は25億ユーロの税引後収益をもたらした。

より多くの情報を知るためには、非持続経営および販売対象資産として分類されていることを参照してください。

非制御的権益

非持株権益による純収入は2020年の800万ユーロから2021年には400万ユーロに低下する。

非持株権益に帰属する純収入は2019年の500万ユーロから2020年には800万ユーロに増加した。

7.1.3買収と撤退

買収する

2021年、フィリップスは2つの買収を完了した:2021年2月9日に完成した生物遠隔測定と2021年3月4日に完成したカプセル技術。ウェスパー医療·心臓会社への買収は2022年初めに完了した。2021年および数年前の買収によるインターケア事業の買収と合併後の統合費用は5100万ユーロ。

2020年、フィリップスは3つの買収を完了し、その中で最も注目されているのは完全な血管である。2020年およびこれまでの数年間の買収は買収と合併後の統合費用をもたらし,診断·治療業務は2800万ユーロ,相互接続介護業務は2200万ユーロ増加した。

2019年,フィリップスは3つの買収を完了し,その中で最も注目されているのはCarestream Healthの医療情報システム業務である。2019年およびこれまでの買収による診断·治療業務の買収と合併後の統合費用は4200万ユーロ、インターケア事業の買収と合併後の統合費用は2600万ユーロ。

資金を撤退する

2021年、フィリップスは3回の撤退を完了した。フィリップスは2021年9月1日、その家電事業をグローバル投資会社の高投資に売却し、25億ユーロの税引後収益と取引関連コストが発生し、生産停止運営中であることを報告した。

また,フィリップスは2021年6月30日に個人緊急サービス(PERS)とHigh Living業務の剥離を完了し,2021年9月17日に他の細分化された小業務の剥離を完了した。PERS撤退の一部として,フィリップスは買い手Connect America Investment Holdings,LLCの株式を買収し,4000万ユーロの価値がある。この投資は、他の包括収益(FVTOCI)により公正な価値で計量された金融資産に分類され、他の非流動金融資産の一部として報告される。撤退は7500万ユーロの損失をもたらし、この損失は私たちの損益表の他の業務費用に含まれている。

フィリップスは2020年に何の撤退も完了しなかった。

フィリップスは2019年に2回の撤退を完了し、総現金対価は1.22億ユーロ、収益は6200万ユーロだった。最も注目されている撤退はドイツのPhotonics事業だ。

2014年、フィリップスは独立した2社を設立することで、それぞれHealthTechとLightingの機会に集中し、その戦略的重点を強化する計画を発表した。フィリップスグループ内部で照明活動のための独立したアーキテクチャを構築した後、フィリップス照明(2018年にSignifyと改称)は2016年5月27日にアムステルダム汎ヨーロッパ取引所に上場して取引を開始し、取引コードはLIGHである。2017、2018、2019年の間の一連の加速問合せ発行(合計5回)と公開市場販売により、フィリップスの持ち株比率は2019年9月にゼロに低下した。

詳細については、買収·撤退を参照のこと。

7.1.4現金と現金等価物の変化、現金流量を含む

次の表と内文に、2019年12月31日、2020年、2021年12月31日までの年度の現金と現金等価物の変動状況を示し、説明した。

フィリップスグループ

簡明合併現金フロー表

数百万ユーロで

| 期初現金と現金等価物残高 | 1,688 | 1,425 | 3,226 |

| 経営活動のキャッシュフロー純額 | 1,813 | 2,511 | 1,629 |

| 投資活動のキャッシュフロー純額 | |||

| 資本支出純額 | (891) | (876) | (729) |

| 投資活動の他のキャッシュフローから | 378 | (391) | (2,943) |

| 融資活動のキャッシュフロー純額 | |||

| 在庫株取引 | (1,318) | (297) | (1,613) |

| 債務の変動 | 114 | 783 | (251) |

| 会社の株主に支払う配当金 | (453) | (1) | (482) |

| その他のキャッシュフロー項目 | (4) | (57) | 62 |

| 現金流出額は業務を中止します | 98 | 129 | 3,403 |

| 期末現金と現金等価物残高 | 1,425 | 3,226 | 2,303 |

経営活動のキャッシュフロー純額

2021年の経営活動からの純キャッシュフローは16.29億ユーロ、2020年は25.11億ユーロ。この減少は主に運営資本と支出の消費増加によるものであるが,一部は支払われた所得税の減少によって相殺される。自由キャッシュフロー*)2021年には9億ユーロに達し、2020年には16.35億ユーロに達する。

2020年には、経営活動からの純キャッシュフローは25.11億ユーロ、2019年は18.13億ユーロ。自由キャッシュフロー*)2020年には16.35億ユーロに達するが、2019年は9.23億ユーロ。

2019年、経営活動の純キャッシュフローは18.13億ユーロ、フリーキャッシュフロー*は9.23億ユーロ。

投資活動のキャッシュフロー純額

投資活動のキャッシュフロー純額には、資本支出純額と投資活動の他のキャッシュフローが含まれる。

2021年、投資活動からの他のキャッシュフローは29.43億ユーロの現金流出に達し、主に生物遠隔測定とカプセル技術会社を買収したため、総額は28億ユーロだった

2020年に、投資活動からの他の現金流量が3.91億ユーロの現金流出に達したのは、主に2.41億ユーロで完全な血管の買収と他の非流動金融資産への投資によるものである

2019年,投資活動からの他のキャッシュフローが3.78億ユーロに達した現金流入は,主に余剰Signify株式の売却益5.49億ユーロと剥離業務の現金収益純額1.46億ユーロによるものであり,これらの収益は主に剥離待ち業務によるものである。その他の投資活動には、主に総生産2.55億ユーロを買収する事業(連合会社の投資を含む)と、グループ流動資金管理活動に関する外国為替派生契約のための1.66億ユーロの現金純額がある。

融資活動のキャッシュフロー純額

融資活動によるキャッシュフロー純額には,在庫取引,債務変動,支払い配当金,その他のキャッシュフロー項目が含まれる

2021年、在庫株取引は主に株式買い戻し活動を含み、現金純流出は16.13億ユーロとなった。債務変動は主に短期債務と賃貸返済に関するものだ。フィリップス株主は配当金7.73億ユーロ(コストを含む)を共同で獲得し、このうち現金部分は4.82億ユーロだった。

2020年、在庫株取引は主に株式買い戻し活動を含み、現金の純流出は2.97億ユーロに達した。債務変化には、EMTN計画によって発行された2種類の新債券による9.91億ユーロの現金流入が含まれており、一部は賃貸支払いに関する資金流出によって相殺されている。2019年配当金は2020年7月に株式形式で全額配分される。

2019年、在庫株取引には主に株式買い戻し活動が含まれ、現金純流出は13.18億ユーロとなった。債務変動には主にグリーン革新債券の発行による純収益7.44億ユーロが含まれているが、5億ユーロの債券満期日や賃貸支払いに関する資金流出部分はこの変化を相殺している。フィリップスの株主は配当形式のコストを含む7.75億ユーロを獲得し、配当金の現金部分は4.53億ユーロだった。

生産停止業務提供の現金純額

フィリップスグループ

生産停止業務提供の現金純額

数百万ユーロで

| 経営活動提供の現金純額 | 111 | 129 | 85 |

| 投資活動提供の現金純額 | (14) | 3,319 | |

| 生産停止業務提供の現金純額 | 98 | 129 | 3,403 |

2021年,非持続業務が提供する現金純額は34.03億ユーロであり,主に2021年9月1日の家電製品事業売却による現金純流入33.19億ユーロを含む。

2020年には,非持続業務が提供する現金純額は主に家電製品業務に関係しているが,一部は7800万ユーロの前納所得税で相殺されている

2019年,主に家電製品業務に関連する非持続業務が提供する現金純額は,従来非持続業務として報告されていた撤退に関する支払い部分と相殺された。

7.1.5融資する

次の表に2019、2020、2021年の簡明な連結貸借対照表を示します

フィリップスグループ

簡明合併貸借対照表

数百万ユーロで

| 無形資産 | 12,120 | 11,012 | 14,287 |

| 財産·工場·設備 | 2,866 | 2,682 | 2,699 |

| 棚卸しをする | 2,773 | 2,993 | 3,450 |

| 売掛金 | 4,909 | 4,537 | 4,191 |

| 売却待ちの資産に分類する | 13 | 173 | 71 |

| その他の資産 | 2,910 | 3,091 | 3,959 |

| 支払いに応じる | (3,820) | (3,854) | (3,784) |

| 条文 | (2,159) | (1,980) | (2,313) |

| 販売対象資産の保有に直結する負債 | - | (30) | (1) |

| その他負債 | (2,965) | (3,015) | (3,408) |

| 使用純資産 | 16,647 | 15,609 | 19,151 |

| 現金と現金等価物 | 1,425 | 3,226 | 2,303 |

| 債務 | (5,447) | (6,934) | (6,980) |

| 純債務1) | (4,022) | (3,708) | (4,676) |

| 非制御的権益 | (28) | (31) | (36) |

| 株主権益 | (12,597) | (11,870) | (14,438) |

| 融資する | (16,647) | (15,609) | (19,151) |

7.1.6債務状況

2021年末までの未返済債務総額は69.8億ユーロだが、2020年末には69.34億ユーロとなる。

フィリップスグループ

貸借対照表における債務の変化

数百万ユーロで

| 国際財務報告基準16での追加借款 | 1,059 | 132 | 172 |

| 新規借款·短期債務の返済 | 23 | 16 | (25) |

| 新規借款--長期債務 | 847 | 1,065 | 76 |

| 長期債務を償還する | (761) | (298) | (302) |

| 長期契約 | (706) | 793 | (48) |

| 通貨効果、合併変化、その他 | 170 | (221) | 175 |

| 販売待ちの負債に分類されます | (6) | (3) | |

| 債務の変動 | 626 | 1,487 | 46 |

2021年、総債務は2020年に比べて4600万ユーロ増加した。増加の主な原因は貨幣影響と合併変動であるが,一部は純賃貸返済と長期決済に相殺されている。長期債務の返済は3.02億ユーロに達する。フィリップスは2021年2月に2つの二国間融資を締結し、総額は5億ユーロに達し、2021年9月に返済された。また,フィリップスは2021年5月に3億ユーロの商業手形を発行し,2021年7月に1.5億ユーロの商業手形を発行し,2021年9月に返済した。長期契約支払い義務の変化は、主に2021年7月26日に発表された15億ユーロの株式買い戻し計画に関する7.31億ユーロの長期契約と、2021年5月19日に発表された長期インセンティブと従業員株式購入計画に関する9000万ユーロの長期契約に関連する。また、2021年満期の長期契約総額は7.45億ユーロで、2019年1月29日に発表された15億ユーロの株式買い戻し計画の決算を完了し、2021年満期の長期契約総額は1.23億ユーロで、2018年10月22日と2020年1月29日に発表された長期インセンティブと従業員株式購入計画に関連している。このような支払い義務は長期債務項目の財務負債として記録されている。他の変化は、主に為替レートの影響で1.75億ユーロ増加した。

2020年には、2019年に比べて総債務が14.87億ユーロ増加した。新たな長期債務借款には、2020年にEMTN計画に基づいて2種類の新しい債券を発行する純収益9.91億ユーロが含まれる。長期債務の返済は2.98億ユーロに達し、主な原因はレンタルの返済だ。長期契約の支払義務変化は,主に2019年1月29日に発表された15億ユーロの株式買い戻し計画の残り部分を達成するために締結された7.45億ユーロの長期契約に関係している。また、フィリップスが2020年1月29日に発表した長期インセンティブ及び従業員株購入計画に関する2020年度長期契約総額は1.74億ユーロであり、2018年10月22日に発表された会社長期インセンティブ及び従業員株購入計画に関する長期契約満期総額は1.26億ユーロである。このような支払い義務は長期債務項目の財務負債として記録されている。その他の変化は、主に為替レートの影響により2.21億ユーロ減少した。