カタログ

|

ページ

|

||

|

第1部

|

9

|

|

|

第1項。

|

業務.業務

|

9

|

|

第1 A項。

|

リスク要因

|

16 |

|

項目1 B。

|

未解決従業員意見

|

43

|

|

第二項です。

|

属性

|

43

|

|

第三項です。

|

法律訴訟

|

43

|

|

第四項です。

|

炭鉱安全情報開示

|

43

|

|

第II部

|

44

|

|

|

五番目です。

|

登録者普通株市場、関連株主事項及び発行者による株式証券の購入

|

44

|

|

第六項です。

|

保留されている

|

47

|

|

第七項。

|

経営陣の財務状況と経営成果の検討と分析

|

48

|

|

第七A項。

|

市場リスクの定量的·定性的開示について

|

69

|

|

第八項です。

|

連結財務諸表と補足データ

|

73 |

|

第九項です。

|

会計と財務情報開示の変更と相違

|

117 |

|

第9条。

|

制御とプログラム

|

117 |

|

プロジェクト9 B。

|

その他の情報

|

120 |

|

プロジェクト9 Cです。

|

検査妨害に関する外国司法管区の開示

|

120 |

|

第三部

|

121 | |

|

第10項。

|

役員·幹部と会社の管理

|

121

|

|

第十一項。

|

役員報酬

|

121 |

|

第十二項。

|

特定の実益所有者の担保所有権及び経営陣及び関連株主の事項

|

121 |

|

十三項。

|

特定の関係や関連取引、取締役の独立性

|

121 |

|

14項です。

|

チーフ会計士費用とサービス

|

121 |

|

第4部

|

122 | |

|

第十五項。

|

展示品と財務諸表の付表

|

122 |

|

第十六項。

|

表格10-Kの概要

|

125 |

カタログ表

語彙表

本語彙は,我々が本年度報告でForm 10-K形式で他の場所で使用したいくつかの用語を定義しているが,すべてではない.本10−K表年次報告では、他に説明や文脈がない限り、“私たち”、“吾等”、“吾等”、“当社”、“CHMI”と言及する場合には、メリーランド州に位置する桜桃山住宅ローン投資会社とその合併付属会社を指し、言及された“マネージャ”とは、デラウェア州に位置する有限責任会社Cherry Hill Mortgage Management,LLCを意味し、言及された“運営組合”とは、デラウェア州に位置する有限責任組合企業Cherry Hill Operating Partnership,LPを意味する。

“機関”Ginnie MaeやGSEのような米国政府機関を指す。

“仲介RMBS”機関が発行または機関が保証して証券元金と利息を支払うRMBSを指す.

“ASC”会計基準の編纂を指す。

“ARM” 金利調整可能な住宅ローンのことです。

“CFTC“米国商品先物取引委員会のこと。

“CMO” 担保担保債券のこと。CMOsはGSEによって発行された損失シェア証券や構造的債務ツールであり、指定された担保融資プールにおける権益を代表して、

担保ローンは複数の証券種別或いは部分に細分化され、一部ごとに異なる満期日或いはリスク概況を持つ。

“コード”1986年に改正された国内税法を指す。

“信用向上”証券信用格付けを向上させる技術を指し、過剰担保、留保価格差の創造、二次部分の創造と保険を含む。

“超過MSR”MSRの利息とは,担保融資池から受け取った利息支払いの一部を表し,担保融資事業者に支払う基本サービス料

を差し引くことである.

“房利美”連邦全国抵当ローン協会のことです。

“不動産美”連邦住宅ローン担保会社のことです。

“GAAP” アメリカで認められている会計原則のことです。

“ジニー·メイ”アメリカ合衆国のアメリカ住宅·都市開発部内の完全資本会社機関である政府全国担保融資協会を指す。

“GSE” 政府が支援する企業のこと。私たちがGSEを言及した時、私たちは不動産美や不動産美を言及した。

“ハイブリッドアーム”金利は指定期間(通常3年、5年、7年または10年)に固定され、その後

は指定金利指数で増分的な住宅担保ローンに調整される。

“リバースIO”逆利証券のことで、剥離証券の一種である。これらの債務証券は元金を徴収せず,額面金利はその参考指数に反比例する。

“IO” 利息のみを受け取る証券のことで、剥離証券の一種である。IOストライプは、対象資産の利息の指定部分を受け取ります。

“MBS” 担保ローン支援証券のことです。

3

カタログ表

“MSR” 担保ローン返済権のこと。MSRは、担保融資または基礎担保融資に支払われる利息の一部と交換するために、担保融資サービス機関に担保融資または担保融資プールを償還する権利を提供する。MSRは2つの部分から構成される:基本修理費と超過MSR。基本整備費は整備費履行補償額である。

“住宅ローン”不動産を担保にした融資を指し、融資元金と利息の支払い(サービス料を含む)を得る権利がある。

“非機関RMBS”投資レベル(AAAからBBB格付け)

および非投資レベル(BB格付けから未格付け)カテゴリを含む、GSEによって発行または保証されない損失シェア証券を意味する。

“不動産投資信託基金”守則とは不動産投資信託を指す。

“住宅担保ローン通行証”住宅物件を担保とした住宅ローン“池”における利息を代表して、住宅ローンに関する利息及び元金(元本前払いを含む)を月ごとに証券保有者に支払い、実質的に発行者/保証人及びサービス機関に支払われる費用を差し引いた後、個人借り手が毎月住宅ローンで支払う金

である。

“RMBS” 住宅機関RMBSまたは非機関RMBSを指す。

“サービス関連資産”余分なMSRとMSRを表す.

“SIFMA”証券業と金融市場協会を指す。

“縛られた安全対策”RMBSプールにおいて異なる元金または利息分布を得る2つ以上のカテゴリから構成されるRMBSである。剥離した証券には,iOS

と逆方向iOSがある.

“TBA” 長期決済機関RMBSは、その資金プールが“公表される”ことを指す。TBAでは、買い手は、将来の配信のために、いくつかの元金および利息条項およびいくつかのタイプの基礎担保を有する代理RMBSを購入することに同意するが、TBAの決済日のすぐ前に、交付される特定のエージェントRMBSを決定することができる。

“TRS”課税すべき不動産投資信託基金子会社をいう。

“UPB” 未払い元金残高のこと。

“米財務省”アメリカ財務省のことです。

4

カタログ表

前向きな陳述に関する警告的声明

Cherry Hill Mortgage Investment Corporation(その合併子会社、“会社”、“私たち”、“私たち”または“私たち”)は、本年度報告において、1995年の“個人証券訴訟改革法案”(改正された1933年証券法(“証券法”)第27 A節および改正された1934年証券取引法(“取引法”)第21 E節)に基づいて定義された10-K

表に基づいて前向きな陳述を行う。このような陳述に対して、会社はこの章に含まれる前向きな陳述の安全港を保護することを要求する。前向き陳述は重大なリスクと不確実性の影響を受け、その中の多くのリスクと不確実性は予測が困難であり、通常は会社の制御範囲内ではない。これらの展望的陳述には、会社の将来の業務が可能または仮定された結果、財務状況、流動性、経営結果、計画および目標に関する情報が含まれる。会社が“信じる”、“予想”、“予想”、“推定”、“計画”、“継続”、“意図”、“すべき”、“可能”、“将”、“可能”、“可能”またはこれらの用語または他の類似用語の否定語を使用する場合、

社は前向き表現を識別するつもりである。展望的な陳述は多くの危険と不確実性と関連がある。私たちの実際の結果は私たちの信念、期待、推定、および予測とは大きく異なるかもしれないので、あなたはこれらの前向きな陳述に依存して未来のイベントの予測としてはいけません。他にも、以下のテーマに関する陳述は前向きである可能性がある

| • |

会社の投資目標と経営戦略

|

| • |

会社がその株式および債務証券を売却することによって資本を調達する能力、およびそのような発行された純収益を発行時に決定された目標資産(ある場合)に投資する能力;

|

| • |

会社が将来の融資手配を獲得し、既存の融資手配が満期になったときに再融資する能力

|

| • |

会社の予想レバレッジ率

|

| • |

会社の期待投資と投資時間

|

| • |

サービス業関連資産および抵当ローンと不動産関連証券を買収する会社の能力

|

| • |

会社の証券保有者の将来の分配に関する見積もりおよび報告書、および会社が証券保有者に分配する能力

|

| • |

市場での会社の競争力

|

| • |

市場、業界、経済傾向

|

| • |

最近の市場発展や、米国政府、米財務省、連邦準備制度理事会、房利美、房地美、金利美、米国証券取引委員会(“米国証券取引委員会”)は、持続的なコロナウイルス(“新冠肺炎”)の大流行に対応するための忍耐計画や引止め禁止などの行動を含む行動を取っている

|

| • |

担保ローン修正計画と未来の立法行動

|

| • |

当社は,規則に基づいてREITs資格を取得し,その資格を保持する能力と,守則を守ることによるREITs資格の保持に関する要求による当社業務への制限

;

|

5

カタログ表

| • |

当社が“1940年投資会社法”(“投資会社法”)の下で“投資会社”の定義の例外を維持できるかどうか、あるいはその他の点ではこれらの定義に属していない

|

| • |

資本支出と業務支出を予想する

|

| • |

合格者がいるかどうか

|

| • |

前金および/または違約率が予想されます。

|

会社の信念、仮定、予想は多くの可能な事件や要素によって変わる可能性があるが、すべての事件や要素が会社に知られているか、あるいはそのコントロール下にあるわけではない。このような変化が生じた場合、会社の業務、財務状況、流動資金、経営結果は、会社の前向き陳述に明示的または示唆されている状況とは大きく異なる可能性がある。その他を除いて、会社の実際の結果、業績、流動性または業績を招く可能性があることは、会社の展望性陳述における明示または暗示と大きく異なる重要な要素を含む:

| • |

本年度報告で表格10−K形式で言及された要因には,“第1項業務”と“第1 A項”に列挙された要因が含まれている。第1部の“リスク要因”および第2部の“経営層の財務状況および経営結果の検討および分析”

|

| • |

資本市場の普遍的な変動性

|

| • |

商品価格が高く、労働力市場の緊張と住宅空き率が低いなどの多重要素の刺激の下で、加速したインフレ傾向は金利の更なる上昇を招き、市場の変動を激化させる可能性がある

|

| • |

企業の投資目標と経営戦略の変化

|

| • |

資本の獲得可能性条項配置

|

| • |

適切な投資機会があるかどうか

|

| • |

当社はカード保有住宅ローンサービス付属会社を経営し、その付属会社の活動を監督することができる

|

| • |

企業がその業務に関連する様々な運営やリスクを管理する能力

|

| • |

会社の外部マネージャCherry Hill Mortgage Management,LLCへの依存,および会社やマネージャーが会社がマネージャーと締結した管理契約を終了した場合,会社が適切な後継者を見つける能力がある

|

| • |

会社の資産、金利、経済全体の変化

|

| • |

より悪い天気と伝統的な天気パターンの変化の影響を含む、会社の投資違約率の上昇および/または回収率の低下

|

| • |

疫病の最終地理伝播、深刻度と持続時間、例えば新冠肺炎の大流行の発生と新変種ウイルスの出現、政府当局が取る可能性のある抑制或いはこのような疫病影響に対する行動、及びこのような疫病はアメリカと全世界経済全体及びアメリカ住宅担保ローン市場及び著者らの財務状況と具体的な業務結果に対する潜在的なマイナス影響を与える

|

| • |

金利、利差、収益率曲線、早期返済金利、または回収金利の変化

|

| • |

会社の業務に対する制限は、“基準”に基づいて不動産投資信託基金としての資格を保持する要求を遵守していることと、会社が“投資会社法”における“投資会社”の定義

(または他の点ではこれらの定義に属さない)を満たしていないためである

|

6

カタログ表

| • |

会社が投資する住宅ローン資産の競争を含む会社競争の程度と性質

|

| • |

住宅担保融資資産の買収、投資、管理に関する他のリスク。

|

会社は展望性陳述に反映された予想が合理的であると信じているが、それは未来の結果、活動レベル、業績或いは業績を保証することはできない。

これらの展望的陳述は本年度報告10-K表の日にのみ適用される。法律の他の要求がない限り、会社は新しい情報、未来の事件、または他の理由でも、いかなる前向きな陳述も更新または修正する義務はない。“第1 A項参照。リスク要因“は本年度報告書の10−K表である。

主なリスク要因の概要

当社に投資する証券はリスクに関連している。以下は,当社への投資に投機的またはリスク的な要因を持たせた要約であり,これらの要因は以下の1 A項でより網羅的に述べる.本年度報告10−K表の“リスク要因”。本要約は“リスク要因”の部分とともに読むべきであり,会社業務が直面する重大なリスクの詳細な要約とすべきではない.以下の要約に加えて、“リスク要因”の節に記載されている情報と、本年度報告に記載されている10-Kテーブルの他の情報も考慮しなければなりません。

当社の住宅ローン関連資産への投資業務は、以下のような重大なリスクに関連している

| • |

担保ローン関連資産の価値は新冠肺炎疫病の不利な影響を受ける。

|

| • |

当社は第三者サービス業者を用いてそのサービス関連資産に関する融資を直接提供しており,このような第三者サービス業者が適用法(データ保護法やプライバシー法を含む)とこれらの融資を持つ機関の要求を遵守できないリスクに直面している。

|

| • |

比較的高い住宅ローン前払率は当社の資産価値に悪影響を与えています。

|

| • |

その会社は財務モデリングに依存してサービスに関連する資産を評価する。

|

| • |

同社はレバレッジを使ってリターンを増やしているが、投資可能資産の追加保証金通知に直面させている。

|

その会社は外部によって管理されており、これはリスクを発生させる

| • |

会社はマネージャーに合格した人材を提供することに依存している。

|

| • |

会社が社長に支払う費用は会社の投資業績の影響を受けません。

|

7

カタログ表

| • |

管理プロトコルが終了した場合,会社がマネージャに支払う費用は,マネージャーの交換や会社の経営陣を内部化する大きな障害である.

|

| • |

会社のある貸手はその同意なしに社長を解雇することを禁止しています。

|

会社の組織構造はリスクをもたらします

| • |

“投資会社法”による“投資会社”の定義は、ある例外的な場合(またはその定義範囲に属さない)を保留し、会社の運営に重大な制限を加える。

|

| • |

REITは所有権制限を規定しており、これは可能な買収を阻止するかもしれない。メリーランド州の法律の特定の条項は同じ効力を持っている。

|

会社の普通株またはその優先株の所有権はリスクに関連している

| • |

当社は時価が相対的に小さいため、当社の株式証券の株式取引量や市場価格は変動が大きいことが多い。

|

| • |

当社の優先株はまだ格付けされておらず、その債務や当社が発行可能な任意の追加優先株を下回っています。

|

| • |

その会社はその持分証券の配当金を支払うことができないかもしれない。

|

| • |

同社の優先株の投票権は非常に限られており、通常は投票して取締役を選挙することは含まれていない。

|

不動産投資信託基金の資格はリスクに関連している

| • |

会社が行っている不動産投資信託基金資格試験に合格できなかった場合、課税され、投資収益に悪影響を及ぼすことになる。

|

| • |

これらの要求を満たすために、会社は他の魅力的な投資を放棄または清算することを要求されるかもしれない。

|

| • |

米国国税局が内部で創出された過剰担保融資サービス権への投資の特徴に挑戦することに成功すれば、同社は不動産投資信託基金の地位を失う可能性がある。

|

| • |

REITルールは当社の担保融資返済権を課税対象のREIT子会社が保有することを求めており、その課税対象のREIT子会社が支払うべき税金が当該投資のリターンを減少させている。

|

8

カタログ表

第1部

| 第1項。 |

業務.業務

|

Cherry Hill Mortgage Investment Corporationは、米国で住宅担保融資資産の買収、投資、管理に専念する公開上場住宅不動産金融会社である。私たちは2012年10月31日にメリーランド州で登録設立され、初公募株(IPO)を完了した後、2013年10月9日に運営を開始した。我々の普通株、8.20%のAシリーズ累計償還可能優先株(“Aシリーズ優先株”)と8.250%のBシリーズ固定金利から変動金利累積償還可能優先株(“Bシリーズ優先株”)は、それぞれ“CHMI”、“CHMI-PRA”、“CHMI-PRB”のコードでニューヨーク証券取引所に上場取引されている。私たちは、スタンレー中間者が作成した米国証券取引委員会に登録された投資コンサルタント会社である桜桃山担保融資管理会社が外部管理を行っている。本ファンドマネージャーは、自由住宅ローン会社(“自由住宅ローン”)(“サービス提供者”)と締結したサービス契約(“サービス契約”)の一方で、当該サービスプロトコルをミラーマンさんが所有·制御するものである。仲介者さんの利益のために、我々の社長は“守秘信託”によって所有される。

私たちの運営目的は、規則に基づいて不動産投資信託基金として納税する資格を引き続き満たすことです。REITの資格を満たすためには、私たちのREIT課税収入の少なくとも90%に等しい金額

を毎年私たちの株主に分配しなければなりません。この金額の決定は、支払われた配当金の控除も考慮せず、純資本収益も含まれていません。私たちは現在私たちのすべてのREIT課税収入を私たちの株主に分配する予定だ。私たちは私たちが割り当てていない課税収入に所得税を納めます。もし私たちの課税収入のいくつかのパーセントが指定された日前に分配されていない場合、消費税を払います。CHMI Solutions,Inc.(“Solutions”)は我々のTRS,Aurora Financial

Group,Inc.(“Aurora”)は我々の特許担保融資サービス子会社であり,Solutionsの完全子会社であり,それらの課税所得額は通常の米国連邦,州,地方所得税を支払う必要がある.

私たちの主な目標は、私たちの株主のために魅力的な現在の収益率と長期リスク調整後の総リターンを創造することであり、主に配当分配を通じて、次に資本による付加価値である。我々は,サービス関連資産とRMBのポートフォリオを選択的に構築し積極的に管理することで,この目標を実現しようとしている.市場状況に応じて、私たちは他のキャッシュフロー住宅br担保ローン資産に投資することも可能です。

我々は,(I)RMBSへの投資,(Ii)サービス関連資産への投資,および(Iii)“その他すべて”で我々の業務を経営している.我々の経営業務の支部に関する情報は、“項目8.連結財務諸表と補足データ--付記3-支部報告”を参照されたい

私たちの目標資産カテゴリは

私たちの現在の主な目標資産カテゴリは

| • |

RMBSは、代理RMBS、住宅ローンクリア証明書、CMO、TBAを含む

|

| • |

MSRと余分なMSRからなる関連資産を維持する.

|

私たちの戦略

私たちの戦略は資金の供給と条項によって変わるかもしれないし、市場の状況によって変わるかもしれない

| • |

私たちの株式資本の大部分はサービス関連資産の買収に使われています

|

9

カタログ表

| • |

私たちの担保ローンサービス子会社Auroraが買収したMSRから会社間過剰MSRを作成します

|

| • |

RMBSをレバレッジで買収し

|

| • |

様々なヘッジツールを使用し、(適用および利用可能な場合)プロトコルを回収することによって、日和見主義的に私たちの早期返済および金利を低下させ、信用リスクをより小さく軽減する。

|

サービス関連資産戦略。我々のサービス関連資産戦略の主なポイントは、大量購入および/または流動購入方式で事業者からMSR

購入条項を買収することが将来的に協議されることである。我々は現在、超過MSRへの投資が、このように買収されたMSRから会社間超過MSRを作成することによって達成されると予想している。

我々がMSRを買収する能力は,米国連邦所得税目的REIT資格に適合する要求に依存する。私たちはTRSの完全子会社Auroraを通じて私たちのMSRを持っています。私たちのTRSとAuroraは企業所得税を支払う必要があります。私たちはオーロラが持っているMSRから余分なMSRを作成します。余分なMSRは合格したREIT子会社として運営されている私たちの子会社に移された。財務諸表の目的で、これらの会社間振込は合併でキャンセルされた。私たちがアメリカ連邦所得税のREIT資格要件を満たしている限り、超えたMSRに代表される利息支払い部分は実体税を支払う必要がありません。Auroraの納税義務はそれが持っているMSRの見返りに負の影響を与える。また、私たちのMSRへの投資は私たちを違約リスクと信用損失の可能性に直面させた。

私たちは直接私たちが買収したMSRベースの担保ローンにサービスを提供しません。逆に、私たちは第三者分譲サービス業者と契約を締結して、MSR基礎ローンのサービス機能を処理します。

RMBS戦略それは.著者らのRMBS戦略は主に機関RMBSの買収と所有権に注目し、これらのRMBSは全池住宅担保ローン直通証明書

である。しかし,我々はIOSおよび逆方向IOSを含むCMOに時々投資し,主にRMBS市場で特に魅力的な前金に関連する機会や構造的機会を利用するためである.

個の特定の機関RMBプールに投資するほか,TBAを利用する.このようなTBA取引によれば、吾らは、後日交付のために、いくつかの元金および利息条項およびいくつかのタイプの関連担保で代理RMBSを購入または販売することに同意しているが、交付された特定の代理RMBSは、TBA決済前間もなく決定されることができる。通常、指定プールの納品を受けるのではなく、納品を受けた日までに相殺取引を行うことを要求します。私たちは時々TBAドル名簿に入り、同時売買条項は同じだが決済日の異なるTBA契約の取引を代表する。来月決済されるTBA契約の価格は通常前月の契約より割引があり、差額は通常“値下げ”と呼ばれる。この低下は、同様の機関MBSに投資される予想される純利息収入を反映し、暗黙的な融資コストを差し引いた後、より早い月ではなく遅い月に契約を決済するため、純利息収入は放棄されるであろう。現在の決済月価格と長期決済月価格との間の下落は、TBAドル転動市場において、融資を提供する側が融資期間内に計算すべきすべての元金と利息を保留するためである。それに応じて, TBAドルスクロールの収入低下は、通常、標的機関MBSから稼いだ純利息収入から暗黙的融資コストを減算する経済

の同値である。

我々のRMBS戦略には,今期発行の自己タグ付き非機関RMBSとGSEリスク分担証券に選択的に投資することがある.GSEリスク分担証券は房利美(Fannie Mae)と房地美(Freddie Mac)の一般的な義務であり、参考ローン池の違約に対して信用保護を提供する。我々のGSEリスク分担証券への投資範囲はREITsに適用される毛収入や資産テストに制限されている。2010年以降に発行された従来の非機関RMBSにも日和見的に投資することができる。非機関RMBSは違約リスクとその他のリスクに直面し、更に大きな損失を招く可能性がある。

10

カタログ表

私たちの全体戦略およびこの戦略のすべての資産は、私たちが不動産投資信託基金としての資格を維持し、“投資会社法”の下で“投資会社”に定義されている例外を維持するために、私たちが満たさなければならない資産、収入、その他のテストや条件の適合性に依存して変化する市場環境に適応することができる。したがって,我々の買収·管理決定は現在の市場状況に依存し,我々の目標資産種別や戦略は市場状況の変化に応じて変化し,このようなコンプライアンスによって制限される可能性がある.

私たちのマネージャー

私たちは私たちのマネージャーが外部管理を行います。私たちが持っている担保ローンサービス子会社Auroraを除いて、私たちには従業員がいません。それは3人のレンタル従業員がいます。私たちはすでに私たちのマネージャーと管理協定を締結しました。この協定によると、私たちのマネージャーは私たちの投資戦略と決定、そして私たちの日常的な運営を担当し、私たちの取締役会の監督と監督を受けます。当社のマネージャーは、最初は中間者のさんによって作成されたデラウェア州有限責任会社です。マネージャはサービスプロバイダと締結したサービス契約の一方である.マネージャーの唯一のメンバーは、中間者さんの利益のために秘密にされた信託です。私たちは私たちのbrマネージャーに依存して、業務を展開するために必要な人員とサービスを提供してくれたり、獲得したりします。弊社マネージャーと締結された管理契約に関するより多くの情報は、“項目7.経営陣の財務状況と経営成果−契約義務−管理協定の検討と分析”を参照されたい

私たちのマネージャーの主なオフィスと営業場所はニュージャージー州ファミンデール303室1451 Road 34、郵便番号:07727、マネージャーオフィスの電話番号は。

私たちは私たちの投資政策、ポートフォリオ保有量、融資とヘッジ戦略、そして私たちの投資ガイドラインの遵守を監視するためのリスク委員会を持っている。我々のリスク委員会は、以下のような当社のマネージャーを介して会社に提供される担当者によって構成されています:我々のさん社長兼CEO、当社のさんエバンズCEO;当社の財務責任者、財務担当者兼秘書のハッチビーさん;ならびに我々のMSRポートフォリオマネージャー。

当ファンドマネージャーは、1940年に改正された“投資コンサルタント法案”に基づいて投資コンサルタントとして登録され、米国証券取引委員会の監督を受けている。

私たちの投資ガイドは

私たちの資産と借金の投資ガイドラインは以下の通りです

| • |

もし私たちが基準に規定された不動産投資信託基金の資格を満たしていなければ、私たちは投資しないだろう。

|

| • |

もしそれが私たちが投資会社として“投資会社法”の規制を受けることになったら、私たちは投資しないだろう。

|

| • |

私たちは、このような取引が私たちの投資指針に適合しない限り、Freedom Mortgageまたはその関連会社と主要な取引または分割価格を実行しません。私たちと私たちのマネージャーとの間の管理プロトコルおよびそのような取引の条項は、少なくともFreedom Mortgageまたはその関連会社と同様に私たちに有利です。

|

| • |

我々の目標資産カテゴリに属さない提案された重大な投資は、少なくとも私たちの多数の独立取締役の承認を得なければならない。

|

11

カタログ表

私たちのマネージャーは、私たちの投資ガイドラインに基づいて、私たちの各目標資産カテゴリに投資する資産の割合を決定します。わが社長の買収決定は当時の市場状況に依存し、異なる金利、経済、信用環境における機会に対応するために、時間の経過とともに変化する可能性がある。また、私たちの投資ガイドラインは、株主の承認を得ずに当社の取締役会によって時々修正される可能性があります。私たちの投資指針の変更は、私たちが買収する可能性のある資産タイプを修正したり拡大したりすることを含むかもしれないが、これらに限定されない。

私たちの取締役会は四半期ごとに私たちの投資に関する報告書を受け取り、同時に私たちの取締役会も私たちの四半期業績を検討します。私たちの独立した役員からなる取締役会の指名とコーポレートガバナンス委員会は、これらの取引の条項が公平で合理的であるかどうかを決定するために、Freedom Mortgageまたはその付属会社との間の任意の取引の重要な条項を検討します。

私たちの資金調達戦略とレバーの使用は

私たちは慎重だと思うレバレッジ率を使って私たちのRMBSに融資し、レバレッジ率は私たちのポートフォリオの特定の特徴、融資の獲得性と市場状況によって時々変化します。RMBSに対する私たちの借金には主買い戻しプロトコルでの買い戻し取引が含まれている。このような合意はパートナーによって提供された約束されていない資金調達だ。私たちの買い戻し取引は私たちのRMBSを抵当にします。買い戻し取引では、割引価格または融資金額で取引相手に資産を売却するとともに、融資金額と利息に等しい価格で取引相手から同じ資産を買い戻すことに同意する。買い戻し取引は法的には売却およびその後の買い戻しとして構成されているが、買い戻し取引は通常、対象資産によって担保された債務とみなされる。買い戻し取引の間、私たちは通常、対象資産の分配に対する収入

と他の支払いを受ける。私たちの買い戻し融資収益は通常追加のRMBSを購入するために使用されるが、私たちの買い戻し融資スケジュールは、これらの手配を使用した収益が私たちの他の流動性需要をサポートする能力を制限しない。私たちの主買い戻しプロトコルは、SIFMAが発行した標準フォーマットの一次買い戻しプロトコルに記録されています。

2022年12月31日現在、34社の取引相手と買い戻し協定を締結している。我々は時々他の取引相手と交渉して追加の主買い戻し契約を締結することが予想され、これらの取引相手は、私たちの既存の取引相手が獲得できないかもしれないいくつかのRMBSを買収する機会を生じる可能性がある。本年度報告におけるForm 10−K“プロジェクト7.経営陣の財務状況と経営成果の検討と分析--流動資金と資本資源”を参照されたい。

Auroraには2つの独立したMSR融資手配がある:(I)Freddie Mac MSR Revolver、これは1億ドルに達する循環信用手配であり、Auroraが所有するすべてのFreddie Mac MSRによって保証される;(Ii)Fannie Mae MSR循環融資であり、1.5億ドルに達する循環信用手配であり、Auroraが所有するすべてのFannie Mae MSRによって保証される。“項目8.連結財務諸表および補足データ--付記12--支払手形”を参照

私たちは将来的に会社の債務、証券化、または他のより複雑な融資構造を含む他のタイプの借金を利用するかもしれない。また、アメリカ政府が構築した新しい計画によると、利用可能なbr借款を利用して、私たちの資産に資金を提供することができるかもしれません。私たちはまた無担保債務、優先株、または普通株を発行することで資金を調達することができる。

12

カタログ表

利子と融資リスクのヘッジ

不動産投資信託基金としての私たちの資格を維持し、“投資会社法”の“投資会社”で定義されている例外を維持している場合(またはそれらの定義された範囲に属さない)、我々は、RMBSおよびMSR融資メカニズムに関連する買い戻しプロトコル融資に金利リスクおよび融資定価リスクが生じることが予想されるので、いくつかの派生金融商品および他のヘッジツールを使用して金利リスクおよび融資定価リスクを低減する。私たちはまた私たちのRMBSポートフォリオによって生じる長期的で基準的な危険を低減しようと努力している。私たちが現在使用しているヘッジツールは金利交換、TBA、交換と国債先物を含む。私たちはまた金融先物、オプション、金利上限協定、そして長期販売を使用することができる。私たちの全体的なヘッジ戦略は、私たちのサービス関連資産が私たちのRMBSに対する自然だが限られたヘッジ効果を反映しており、これらの資産は往々にして金利の上昇に伴って増加する。“プロジェクト8.連結財務諸表と補足データ--注2--列報基礎と重要な会計政策--派生ツールとヘッジ活動”を参照。

他の活動に関連した政策

もし私たちの取締役会が追加の資金が必要だと決定した場合、私たちは追加的な株式または債務証券の発行、キャッシュフローの保留、および債務融資からの他のbr資金、またはこれらの方法の組み合わせによってこのような資金を調達することができる。私たちの取締役会は、株主の承認なしに、いつでも適切だと思う方法、条項、対価で普通株式または優先株を発行する権利があります。将来、私たちは資産と交換するために株式や債務証券を提供するかもしれない。私たちは過去にはありませんでしたが、将来も他の会社の証券を引き受けません。私たちの取締役会は、事前に私たちの株主に通知したり投票したりすることなく、これらの政策のいずれかを変更することができる。

競争

私たちは他の担保ローン不動産投資信託基金、専門金融会社、貯蓄·融資協会、銀行、抵当ローン銀行家、保険会社、共同基金、機関投資家、投資銀行、金融機関、政府機関、その他の実体と全体的な投資機会を争奪している。“第1 A項参照。危険な要素-私たちは競争の激しい市場で運営している

人的資本資源

私たちは外部によって管理され、私たちのマネージャーが必要な人員を提供して私たちの投資操作を行うことに依存します。今年度の報告書発表日までに12人が私たちの業務で働いています。そのうち3人の給料と福祉は自由担保ローン会社が支払い、私たちは毎月自由担保ローン会社の給料と福祉費用を返済しています。この人たちは私たちの特許担保ローンサービス子会社Auroraの運営に雇われています。また、私たちは四半期ごとに私たちのマネージャーに最高財務官に支払われた給料と福祉費用を精算します。2022年1月1日までに、マネージャーが総法律顧問に支払う給料と福祉費用を四半期ごとにマネージャーに返済しました。私たちがマネージャーと締結した管理協定の条項に基づいてマネージャーに支払う管理費は、私たちにサービスを提供する他の個人の給料や福祉に関連していないし、彼らの給料と福祉に基づいて計算されているわけでもありませんが、マネージャーは私たちから得た基本的な管理費を他の目的に使うと信じています。

私たちの外部管理構造は、私たちが任意の特定の措置や目標を使用して私たちの労働力を管理する能力にいくつかの制限を加えていると信じている。三人の従業員を除いて、私たちのすべての従業員の現金給与は私たちによってコントロールされていない。そのため、私たちは長期激励計画単位形式の株式報酬に依存し、これは運営組合企業における有限組合利益の特殊な種類であり、私たちの人員を激励し、維持する。

13

カタログ表

私たちの納税状況

規則によると、私たちは不動産投資信託基金として課税することを選択した。もし私たちが不動産投資信託基金の資格を維持すれば、私たちは一般に現在株主に割り当てられている不動産投資信託基金の課税所得額によってアメリカ連邦所得税を納めません。不動産投資信託基金は、純資本収益を含まず、その年間REIT課税収入の少なくとも90%を分配することを要求することを含む、一連の組織および運営要求の制約を受けている。私たちはあなたに私たちが将来このような要求を守ることができるということを保証することができない。もし私たちがいかなる納税年度に不動産投資信託基金になる資格がなければ、私たちは正常な会社の税率(および任意の適用される州と地方税)で私たちの課税収入のためにアメリカ連邦所得税を支払うことになります。不動産投資信託基金として納税する資格があっても、私たちの収入はいくつかの連邦、州、地方、非アメリカ税を支払う必要があるかもしれない。例えば、我々のTRSおよびその子会社AuroraがMSR所有権から生成した収入は、米国連邦、州、および地方所得税を支払う必要がある。“第1 A項参照。リスク要因である米国連邦所得税リスク“は、より多くの税収状況情報を知る。

“投資会社法”

私たちは持ち株会社で、主に私たちの子会社を通じて業務を展開しています。私たちはすでに私たちの業務を展開しようとしているので、私たちまたは私たちのどの子会社も“投資会社法”に基づいて投資会社に登録する必要はないと信じています。

“投資会社法”第3(A)(1)(A)節では、投資会社を主に証券投資、再投資又は取引業務に従事する任意の発行者又は自分が主に証券投資、再投資又は取引に従事していることを示す発行者と定義する。“投資会社法”第3(A)(1)(C)節では、投資会社を証券投資、再投資、所有、保有または取引業務に従事し、発行者の総資産価値の40%(米国政府証券や現金プロジェクトを含まない)を超える投資証券を所有または買収しようとする任意の発行者と定義し、これを“40%テスト”と呼ぶ。“投資証券”という言葉から除外されたのは,米国政府証券と多数の株式を持つ子会社から発行された証券であり,これらの子会社自体は投資会社ではなく,投資会社法第3(C)(1)または3(C)(7)節の投資会社の定義の排除にも依存しない.

“投資会社法”第3(A)(1)(A)節によると,我々も我々の運営組合企業も投資会社とはみなされていないが,我々も我々の運営組合企業

も主に証券投資,再投資,取引業務に従事しているか,表示されていないからであると考えられる.逆に、CHMI Sub-REIT、

Inc.を含む当社の運営パートナーの完全資本またはホールディングス子会社を通じて、私たちと私たちの運営パートナーは、主にこれらの子会社の非投資会社業務、すなわち担保ローンや他の不動産権益を購入または買収する業務に従事していると信じています。我々

はまた,“投資会社法”第3(A)(1)(C)節によると,我々も我々の運営組合も投資会社とみなされておらず,我々も我々の運営組合もこの条項に規定されている40%の基準を満たしていないからであると考えられる.

私たちの資産の大部分は、私たちが経営する共同企業の完全資本または持株子会社が保有し、これらの子会社の大部分は、他の要件を除いて、“主に担保融資や他の不動産留置権および権益を獲得する事業に主に従事している”という投資会社法第3(C)(5)(C)節で提供される投資会社が定義する例外に依存すると予想される。米国証券取引委員会職員の説明によると、第3(C)(5)(C)条は一般的に、実体が少なくとも55%の資産をいくつかの“資格に適合した不動産権益”に投資し、少なくともそのbr資産の80%を資格に適合する不動産権益に“不動産関連資産”を投資することを要求している(その中で20%以下が雑資産である)。第3(C)(5)(C)節に規定する例外状況のために,米国証券取引委員会スタッフが発行した不行動状と他の米国証券取引委員会解釈的指導に基づいて投資と他の資産を分類し,米国証券取引委員会の指導がない場合には,適格な不動産資産や不動産関連資産をどのように構成するかという見方に基づいて分類する.

しかし、一部の子会社は“投資会社法”第3(C)(7)条に依存する可能性があるため、これらの子会社における当社の権益は、当社の運営組合が40%のテストに合格したかどうかを決定するために“投資担保”を構成することになる。

14

カタログ表

もし吾等又は吾等の運営組合が買収した資産がいずれかの実体を“投資会社法”第3(A)(1)(A)節又は第(Br)3(A)(1)(C)節の投資会社の定義に適合させることが可能であれば、吾等は吾等及び吾等の運営組合が第3(C)(5)(C)節又は第3(C)(6)節で提供される“投資会社”定義の例外を得る資格があると信じている。

投資会社法が“投資会社”に対して定義した例外は、私たちが何らかの投資を行う能力を制限している。また,brのような例外的な状況を遵守するテストは,資産の取得や売却が可能な時間を制限したり,資産の売却を選択せずに資産を売却することが要求される可能性がある.米国証券取引委員会またはそのスタッフがこのような排除に関連する任意のbr事項についてより具体的な指導を提供する場合、私たちはそれに応じて私たちの戦略を調整する必要があるかもしれない。米国証券取引委員会またはそのスタッフが提供する任意の追加指導は、選択された戦略を実施する能力をさらに抑制することが可能である。

レポートのサイトアクセス権限

私たちはウェブサイトを守っていますWww.chmireit.comそれは.私たちは投資家だけの参考のために私たちのウェブサイトの住所を提供する。我々

サイト上の情報は本報告の一部ではなく,参考として本報告に組み込まれていない.私たちのウェブサイトを通じて、私たちは、材料を電子的にアーカイブまたは米国証券取引委員会に提供した後、合理的で実行可能な範囲で、私たちの年間依頼書、10-Kフォームの年間報告、10-Qフォームの四半期報告、br}8-Kフォームの現在の報告、および取引法第13(A)または15(D)節に提出または提供されたレポートの修正案をできるだけ早く無料で提供します。アメリカ証券取引委員会はウェブサイトを維持していますWwwv.sec.gov.

企業情報

私たちの主な行政事務室はニュージャージー州ファミンデール303号スイートルーム34号道路1451号、郵便番号:07727にあります。私たちの電話番号は(877)870-7005です。

15

カタログ表

| 第1 A項。 |

リスク要因

|

会社の業務と運営は多くのリスクと不確定要素の影響を受け、これらのリスクと不確定要素の発生は会社の業務、財務状況、経営業績と株主に分配する能力に悪影響を与え、会社の株式価値の低下を招く可能性がある。“前向き情報”と題する部分を参照してください。

私たちの業務に関わるリスク

私たちは私たちの株主に分配を維持するのに十分な収入を生成し続けることができないかもしれない。

私たちはあなたに保証することはできません。私たちは私たちの運営費用を支払い、私たちの株主に満足できる分配を行うのに十分な見返りを生成することができます。我々の業務の結果は、目標資産を買収する機会の可用性、金利レベルと変動性、十分な短期·長期融資があるかどうか、br金融市場状況と全体的な経済状況を含むいくつかの要因に依存する。

担保ローンや住宅不動産市場の困難な状況や一般的な市場懸念は我々が投資する資産の価値に悪影響を及ぼす可能性があり,これらの状況は予見可能な未来に続く可能性がある。

私たちの業務は住宅ローン市場、住宅不動産市場、金融市場、全体の経済状況の大きな影響を受けています。特に、米国の住宅担保融資市場は様々な困難を経験し、違約、信用損失、流動性懸念を含む経済状況に変化が生じている。これらの困難と条件のため、ある商業銀行、投資銀行、保険会社は住宅担保融資市場へのリスク開放により大きな損失を被った。これらの要因は、RMBS、他の不動産関連証券、私たちが投資する可能性のある様々な他の資産種別に関するリスクに対する投資家の見方に影響を与えている。したがって、私たちの目標資産の価値は変動を経験した。担保ローン市場の悪化や我々が買収したRMBSや他の住宅担保融資資産に関するリスクに対する投資家の見方

は,我々の業務,財務状況,運営結果,株主への分配能力に大きな悪影響を及ぼす可能性がある。

新冠肺炎の大流行の長期マクロ経済影響及び未来のいかなる大流行或いは流行病は私たちの財務業績と運営業績に不利な影響を与える可能性がある。

感染性疾患の発生、新冠肺炎、あるいはアメリカや世界の他の不利な公衆衛生事態の発展は、私たちの業務、財務状況、運営結果に実質的な悪影響を及ぼす可能性がある。

新冠肺炎疫病の多くの直接影響はすでに緩和されたが、全世界サプライチェーンに対する長期マクロ経済影響、インフレ、労働力不足と賃金上昇は依然として多くの業界と抵当ローン借り手の財務状況に影響している。さらに、新たな既存のウイルス株が出現したり、他の大流行や流行病が出現したりする可能性があるため、政府および企業は、将来の伝播を遅らせるための急進的な措置を再実施する可能性がある。

新冠肺炎の影響と影響の全面程度、及び任意の未来の大流行或いは流行病は、未来の発展に依存し、他の要素以外に、変種の発展速度、ワクチンの獲得性、受容度と有効性及び関連する旅行提案、検疫と制限、中断されたサプライチェーンと業界の回復時間、労働市場中断の影響、政府介入の影響、及び世界経済の減速持続時間に対する不確定性を含む。新冠肺炎或いは任意の未来の大流行或いは流行病、及びそれによる金融、経済と資本市場環境及びこれらと他の分野の未来の発展に与える影響は、すべて私たちの業績、運営結果と支払い分配能力に不確定性とリスクをもたらす。

16

カタログ表

私たちは、私たちのサービス関連資産に関連する担保ローンにサービスを提供する担保ローンに依存していますが、これらの担保ローン事業者が、私たちのサービス関連資産に関連する担保ローンにサービスを提供できなければ、私たちに大きな悪影響を及ぼす可能性があります。

私たちは私たちのサービス関連資産に関連した担保ローンに直接サービスを提供しない。代わりに、私たちは第三者サービス業者と契約を結び、すべてのサービス義務を履行する。したがって,我々のサービス関連資産への投資は,実際に担保融資サービスを提供する実体に依存し,担保融資サービス事業者と呼ばれ,そのサービス義務を履行する.したがって,担保融資サービス機関が適用機関によって終了すれば,我々は実質的な悪影響を受ける可能性がある.担保融資事業者の職責と義務部分は契約協定によって決定され、契約協定は一般に担保融資事業者が適用機関の絶対裁量権の下で終了する可能性を規定する。また,担保融資サービス機関の終了は,その担保融資サービス機関がサービスを提供するすべての担保融資を発効させる可能性がある.

住宅ローンサービス機関が次のような理由で住宅ローンに十分なサービスを提供できない場合、私たちも重大で不利な影響を受ける可能性があります

| • |

法律や法規を守らない者

|

| • |

損失軽減義務を履行していない

|

| • |

サービス機関の格付けを下げ

|

| • |

外部監査では不十分であった

|

| • |

運営システムやインフラが故障したり、性能が悪い

|

| • |

担保融資サービス機関のデータ漏洩や他のネットワークセキュリティ事件に影響を与える

|

| • |

サービス慣行および停止手続

延長停止スケジュールを含むが、これらに限定されないが、規制または法律審査、実行手順、同意命令、またはそのトラフィックに関する任意の態様の同様の行動

|

| • |

サービスを他方に移管する。

|

MSRは多くの連邦、州と地方の法律法規に支配され、担保融資サービス業者の業務に各種の要求と制限を加える各種の司法と行政決定を受ける可能性がある。私たちが実際にまたは使用されていると言われている任意の担保ローンサービス機関が適用される法律、規則または法規を遵守できない場合、その担保ローンサービス機関は罰金、罰金または他の費用に直面する可能性があり、または担保ローンサービス機関が適用される可能性のある機関は終了する可能性がある。もしこのような法律、法規、そして決定が変化したら、私たちは似たような罰金、処罰、またはコストに直面するかもしれない。さらに、私たちが使用している担保ローンサービス機関が上記のいずれかの失敗またはbr規制審査を経験した場合、私たちはこれらのエンティティの取引相手であるために、より厳しい規制または法的審査を受ける可能性がある。このような審査は、私たちが有意義な追加コストまたは罰金を招く可能性があり、または大きな運営要件または制限を受ける可能性があり、いずれも、私たちのビジネスおよび運営結果に悪影響を及ぼす可能性があります。

さらに、私たちのサービス関連資産に関連した担保融資を提供してくれる担保サービス機関が倒産する可能性があります

| • |

この担保ローン事業者が私たちに支払った金またはそれによって発生した債務は、連邦または州優先法または連邦または州詐欺性譲渡法によって裁判所によって無効と発表される

|

| • |

私たちと担保融資サービス機関との間のどんな合意も破産手続きで拒否された。

|

私たちが持っていない、将来担保ローンにサービスを提供するために必要な従業員、サービスプラットフォーム、または技術資源がない可能性があるため、私たちが使用している任意の担保ローンサービス機関が生産停止や破産すると、私たちは代替担保ローンサービス機関を招聘する必要があり、これは受け入れ可能な条項で提供できないかもしれない、あるいは全く提供できないかもしれない。

このようなどんな事件も私たちに実質的な悪影響を及ぼすかもしれない。

17

カタログ表

我々のMSRベースである融資の表現は,関連担保サービス機関の表現に悪影響を受ける可能性がある.

我々のMSRベースとなる融資の履行状況は,サービスが不十分あるいはタイムリーでないことに関連するリスクの影響を受ける.もし私たちの担保ローン事業者がサービス事業者としての義務に実質的に違反した場合、通知後の指定時間内に是正されなければ、損害賠償を受ける可能性があります。また,担保融資サービス機関の悪い表現は,予想よりも大きな延滞や担保償還権の喪失,我々MSRの基礎となる担保融資の損失を招く可能性がある.私たちが担保償還権を滞納したり喪失したりする比率が大幅に上昇したり、クレームを処理できなくなったりすることは、私たちが資本と二級市場を利用して融資需要を満たす能力に悪影響を及ぼす可能性がある。

サービス関連資産への私たちの投資と処分の能力は、第三者の同意を受けた場合に依存します。

我々は基礎融資や証券化に基づくサービス関連資産を買収し、事前に当該機関の同意を得る必要がある。これらの機関は、彼らが修理関連資産に投資することに同意する前提条件として、私たちに高価または重い条件を受け入れることを要求するかもしれない。これらの条件は、そのような投資が私たちにとってあまりにも高価であること、または利用可能な潜在的リターンを深刻に制限すること、または他の方法で受け入れられない条件を適用することであるいくつかの資産の投資潜在力を低減または除去する可能性がある。そのような機関の任意のこのような買収または処置に対する任意の同意を得ることに関連する潜在的コスト、問題、または制限を決定することはできない。もし私たちがサービス関連資産を買収したり処分したりすることができなければ、そうすることは有益だと思います。私たちの経営業績は悪影響を受ける可能性があります。

私たちのサービス関連資産の価値は金利の変化によって大きく変化するかもしれません。

サービス関連資産の価値は金利の変化に非常に敏感だ。サービス関連資産の価値は通常金利上昇時に増加し,金利低下時に低下するが,これらの金利の変化が早期返済見積もりに影響を与えているためである。不動産投資信託基金としての資格を資格に適合して維持する場合には、金利への悪影響を減らすための様々なヘッジ策を講じることが可能である。私たちのヘッジ活動範囲は、金利レベルと変動性、保有資産タイプ、その他変化する市場状況によって異なります。金利ヘッジは私たちを保護できないかもしれないし、私たちに悪影響を及ぼすかもしれない。もし私たちがデリバティブを利用して私たちのサービス関連資産の公正価値の変化を解決しなければ、私たちの貸借対照表、経営業績とキャッシュフローは重大な変動の影響を受けます。これはこれらの資産の公正価値あるいはキャッシュフローが金利の変化に伴って変化するためです。

担保ローンの滞納が増加すれば、私たちのサービス関連資産の価値は大幅に低下する可能性がある。

延滞率は私たちのサービス関連資産の価値に大きな影響を与えます。サービス関連資産の担保融資違約率の増加は通常収入低下を招くが,事業者は通常GSEや担保融資所有者から融資履行の維持費のみを受け取るためである.私たちの滞納ローンに対する期待は関連担保ローンプールのキャッシュフロー予測の重要な仮定である。延滞が予想よりも明らかに大きい場合、サービスに関連する資産の実際の公正価値が減少する可能性がある。したがって、私たちは損失を受けるかもしれない。

早期返済率が変化する可能性があり、私たちの資産の表現に悪影響を与える。

担保ローンの早期返済(借り手の自発的事前返済、ローン購入及び担保償還権の喪失による清算を含む)の発生頻度は、当時の金利レベル及び経済、人口、税収、社会、法律及びその他の要素を含む様々な要素の影響を受ける。一般的に、現行の住宅ローン金利が住宅ローン金利を下回る場合、借り手は住宅ローンを事前に返済することが多い。借り手が予想よりも速いか遅い金利で前払いローンを前払いすれば、私たちの業績に悪影響を及ぼす可能性がある。

18

カタログ表

私たちは公正価値によって貸借対照表にサービス関連資産を記録し、その公正価値の変化は私たちの総合経営業績に反映されている。サービス関連資産の公正な価値を決定するには、実際の結果とは大きく異なる可能性がある多くの推定と仮定が必要である。このような推定および仮定には,(他の事項を除く)前払い率,およびサービス関連資産の将来のキャッシュフローの推定,関連住宅ローンの金利,延滞率および償還率が含まれる。公正価値に応じて恒常的な基礎に応じて計量されたサービス関連資産の最終価値は、当社の任意の特定日までの総合財務諸表に反映される当該等資産の公正価値と大きく異なる可能性がある。このような資産推定値に関する異なる推定や仮定を用いることは、当該等の資産に重大な異なる公正価値を生じる可能性がある。私たちは前払い率や公正価値を決定する際に考慮する他の要素を正確に仮定することができず、私たちのサービス関連資産の公正価値に重大な変化を招く可能性があり、これは私たちの財務状況、運営業績とキャッシュフローに重大な悪影響を与える可能性がある。もし私たちがサービスに関連する資産の公正価値が低下すれば、私たちは非現金費用を記録することを要求され、これは私たちの財務業績に否定的な影響を与えるだろう。さらに、プリペイド速度の著しい向上は、サービス関連資産から得られる最終キャッシュフローを大幅に減少させる可能性があり、私たちが最終的に獲得したキャッシュフローは、私たちがこのような資産に支払う金額よりも大幅に少ない可能性がある。

プリペイド率はまた私たちRMBSの公正な価値に影響を及ぼすだろう。自発的早期返済金利は通常、金利が低下した場合に増加し、金利が上昇した場合には低下するが、早期返済金利の変化は市場金利の変化よりも早くまたは遅い可能性があるため予測は困難である。借り手が不動産を売却し、販売収益を実際の移転の一部として担保ローンを前払いする場合や、借り手が担保ローンを滞納し、担保ローンが不動産止売収益から前払いされている場合には、早期返済が発生する可能性もある。住宅利美および住宅地美は、通常、担保融資支援証券信託基金から120日以上延滞した担保融資を購入し、証券保有者に担保支払いのコスト(証券額面金利で前払いされた利息を含む)がそのポートフォリオで不良融資を保有するコストを超える場合には、担保支払いのコスト(証券額面金利で前払いされた利息を含む)を支払う。いつ滞納ローンを買い戻すかに関する政府支援企業の決定の変化は、早期返済額に大きな影響を与える可能性がある。

私たちの資産と私たちの資産を購入するために資金を提供するための任意の借金との間の金利が一致しないことは、金利変化中に私たちの収入を減少させる可能性がある。

私たちのいくつかの資産は、固定金利証券または固定金利構成要素(例えば、混合部門によってサポートされるRMBS)であるだろう。これは,我々がこれらの資産から稼いだ利息が時間の経過とともに変化しないことを意味する

短期金利指数に基づく変化である.ARMがサポートする任意のRMBSから得られる利息は、通常、変化する金利に応じて調整されるが、このような金利調整は、いかなる関連借款の金利調整

のように迅速に発生しない可能性があり、また、このような金利調整は通常金利上限によって制限され、金利

が上限レベルを超えると、このようなRMBSが多くの固定金利証券を獲得するという特徴を招く可能性がある。私たちは一般的に短期借款を通じて固定金利目標資産に資金を提供する。したがって、私たちの資産と負債の間に金利ミスが生じるだろう。私たちがヘッジを行うのは金利リスクを最小限に抑えるためですが、金利ヘッジを使用することは他の金利ミスやリスク開放のリスクももたらします。金利変化の間、これらのミスマッチは、私たちの業務、財務状況及び経営結果、並びに私たちが株主に資金を分配する能力に実質的な悪影響を及ぼす可能性があります。

通常、短期金利は長期金利より低い。短期金利が長期金利に対して比例して上昇しなければ(収益率曲線が平らになる)、私たちの借金コストは私たちの資産の利息収入よりも速く増加する可能性があります。RMBSへの投資は平均的に長期金利に基づいて利息を発生させることが予想されるため、私たちの借金ではなく、収益率曲線の扁平化は私たちの純収益と私たちの資産の市場価値を低下させる傾向がある。また、RMBSからのキャッシュフローが新たなRMBSに再投資される限り、新しいRMBSの収益率と利用可能な借入金利との間の利差が低下する可能性があり、これは我々の純利益差を減少させたり、損失を招いたりする可能性がある。上記のいずれの結果も、当社の業務、財務状況、運営結果、および分配を株主に支払う能力に重大な悪影響を及ぼす可能性があります。短期金利も長期金利を超える可能性があり、この場合、私たちの貸借コストは私たちの利息収入を超える可能性があり、私たちは損失を被る可能性があります。

19

カタログ表

私たちは米連邦準備委員会(FRB)の将来の行動が私たちの業務にどのような影響を与えるか予測できず、どのような行動も私たちにマイナスの影響を与える可能性がある。

この1年間、FRBは米国の急激なインフレ上昇に対応するために通貨政策を大幅に引き締めた。2023年2月2日、FRBは連邦基金金利目標を0.0%-0.25%から現在の4.50%-4.75%に引き上げた。また、2022年3月に米国債や機関証券の購入を停止し、2022年6月には、それ以前に発表された計画によると、貸借対照表規模の削減を開始し、毎月最大600億ドル(最初は300億ドル)の満期国債収益と最大350億ドル(最初は175億ドル)の機関債務や担保ローン支援証券の再投資は行わなくなった。

FRBは新冠肺炎疫病緊急行動を中止し、通貨政策を引き締め、機関RMBSを含む金利上昇を招いた。このような行動は利差を縮小し、私たちの純利息収入を減少させるかもしれない。金利の変化に敏感ないくつかの資産と負債を持っているので、それらはまた私たちの業績に否定的な影響を及ぼすかもしれない。また、金利引き上げは再融資活動の減少を招き、我々の資産基盤である融資の前払率を低下させる可能性がある。

FRBは引き続き連邦基金の金利目標を引き上げ、貸借対照表の削減を継続する見通しだ。私たちはFRBがいつ通貨政策の引き締めを停止したり、連邦基金の金利目標を下げる行動を取るのか予測できない。しかも、私たちはFRBの未来の行動が私たちの業務に及ぼす影響を予測したりコントロールすることができない。したがって、FRBの将来の行動は、私たちの業務、財務状況、運営結果、および私たちが株主に分配を支払う能力に実質的な悪影響を及ぼす可能性がある。

金利が上昇している間、私たちを支持する可能性のあるRMBSの武器と混合武器に対する金利上限は私たちの純利益差を下げるかもしれない。

武器と混合武器は一般的に周期性と生涯金利上限によって制限される。定期金利上限は、金利が任意の所与の期間内に増加できる金額を制限している。生涯金利上限は、ローン満期後に金利が増加できる金額を制限しています。私たちは一般に借入によってRMBSに資金を提供し、これらの借金は通常同様の制限を受けない。したがって、金利が急速に上昇した時期には、私たちの融資コストは無制限に増加する可能性があり、上限はRMBSを支持する武器と混合武器から稼ぐ利息を制限するかもしれない。インデックスが完全に組み込まれていない武器と混合武器にとっては,この問題は

に拡大されており,この周期的な金利上限は証券の利息が一度のリセットで指定された金利を完全に達成することを阻止しているためである.また、いくつかの武器と混合武器は定期支払い上限によって制限される可能性があり、一部の利息

が延期され、未返済元金に計上されている。したがって、ARMおよび混合ARMによってサポートされるRMBS上で得られる現金収入は、関連する借金の利息を支払うのに必要な現金収入よりも少ない可能性がある。金利が上限レベルを超えると、ARMとハイブリッドARMによってサポートされるRMBSの金利上限が私たちの純利益差を低下させる可能性があり、これは私たちの業務、財務状況、運営結果、株主にbrを支払う能力に大きな悪影響を及ぼす可能性があります。

私たちのファンドマネージャーは、分析モデルや他のデータに依存して潜在的な資産買収や処分機会を分析し、私たちのポートフォリオを管理しています。これらのモデルは仮定に基づいており,実際の結果はモデリングの期待と大きく異なる可能性がある.

私たちのマネージャーは第三者が提供する分析モデルと情報とデータに依存する。これらのモデルおよびデータは、資産または潜在的な資産買収および処置を評価し、我々の資産管理活動を行うために使用することができる。これらのモデルおよびデータが不正確、誤った、または不完全であることが証明された場合、これらのモデルおよびデータに依存する任意の決定は、私たちを潜在的なリスクに直面させる可能性がある。また,モデルの精度はモデル構築に必要な仮定に依存する.私たちのマネージャーのモデルおよびデータの使用は、いくつかの資産を高すぎる価格で購入し、いくつかの他の資産を低すぎる価格で販売するか、または予想される有利な機会を完全に逃すように誘導する可能性がある。同様に、エラーモデルおよびデータに基づくヘッジアクティビティは成功しないことが証明される可能性がある。

いくつかのモデルは、事前返済モデルや担保ローン違約モデルのように、本質的に予測性である可能性がある。予測モデルを使用することには内在的なリスクがある。例えば、このようなモデルは、

の将来の行動を誤って予測し、潜在的損失をもたらす可能性がある。また,我々のマネージャーが使用する予測モデルは,他の市場参加者が使用しているモデルとは大きく異なる可能性があるため,これらの予測モデルに基づくある資産の推定値は実際の市場価格よりも大きく高いか低い可能性がある.さらに、予測モデルは、通常、第三者が提供する履歴データに基づいて構築されるので、このようなモデルに依存する成功は、提供された履歴データの正確性および信頼性に大きく依存する可能性があり、また、予測が歴史的前例がほとんどないか、またはほとんどない場合の表現(例えば、住宅価格の極端な広範な下落、または経済の深さの衰退または不況)は、より大きな外挿を採用しなければならないため、より投機的で信頼性が限られている。

20

カタログ表

すべての推定モデルは正しい市場データ入力に依存する.誤った市場データを十分な根拠のある推定モデルに入力すると,生じる推定値は誤りとなる.しかし、市場データの入力が正しくても、“モデル価格”は市場価格と大きく異なり、特に特徴が複雑あるいはその価値に対して様々な要素に特に敏感な証券であることが多い。もし私たちの市場データの入力が正しくない場合、あるいは私たちのモデル価格が市場価格と大きく異なる場合、私たちの業務、財務状況、運営結果、株主に製品を分配する能力は重大な悪影響を受ける可能性があります。

我々のある資産の推定値自体は不確定であり,推定に基づく可能性があり,短時間で変動する可能性があり,これらの資産が既製市場に存在する際に使用する価値とは異なる可能性がある.

多くの場合、資産公正価値の決定は、第三者取引業者および価格設定サービス提供の推定値に基づいているが、我々の判断に基づいて資産を推定しており、このような推定値は、第三者取引業者や定価サービス提供の推定値とは異なる可能性がある。特定の資産の推定値は往々にして得られないか信頼できない。資産の複雑さや非流動性によって、同一資産の推定値は取引業者や定価サービス機関によって大きく異なる可能性がある。過去、新冠肺炎疫病による市場事件のため、著者らのある資産の推定過程は特に困難であり、このような資産の推定値は予測できず、第三者取引業者が提供した推定値の差は拡大した。これらの要因や他の我々が制御できない要因は,我々のいくつかのbr資産の推定過程に影響を与え続けると予想される.もし私たちがこれらの資産の公正価値を実際の市場価値より大幅に高く決定すれば、私たちの業務、財務状況、運営結果、そして私たちが株主に分配する能力は重大な悪影響を受ける可能性があります。

金利上昇は、私たちの特定の目標資産の数を減少させる可能性があり、これは、私たちの投資目標を満たす目標資産を獲得し、私たちの株主に分配する能力に悪影響を及ぼす可能性があります。

貸借コストが高いため、金利上昇は通常、担保ローンの需要を減少させる。担保融資発行数の減少は、我々が利用可能な目標資産数に影響を与える可能性があり、これは、私たちの投資目標を満たす資産を得る能力に悪影響を及ぼす可能性がある。金利上昇は、利上げ前に発行された目標資産が現行の市場金利を下回る収益率

を提供する可能性もある。金利が上昇して借金コストよりも高い収益率で十分な数の目標資産を得ることができなければ、投資目標や株主への分配を実現する能力は大きな悪影響を受ける可能性がある。

私たちは情報システムと第三者に高度に依存しており、システム故障やサイバーセキュリティ事件は私たちの業務を深刻に混乱させ、更に私たちの証券の市場価格と私たちの業務運営能力にマイナスの影響を与える可能性があります。

私たちの業務は通信と情報システムに非常に依存している。これらのシステムの任意の障害または中断、または我々のネットワークまたはシステムのネットワーク攻撃またはセキュリティホールは、MBS取引活動を含む当社の証券取引活動の遅延または他の問題をもたらす可能性がある。中断または違反はまた、不正アクセスおよび発行、乱用、失われた、または当社の機密情報または第三者の個人または機密情報を破壊する可能性があり、これは、規制罰金、違反救済に関連するコスト、名声損害、財務損失、および訴訟を引き起こす可能性があります。さらに、私たちと業務往来がある場合、または私たちの業務活動に便利な任意の第三者(私たちの証券取引を促進するための決済エージェントまたは他の金融仲介機関を含む)のそれぞれのシステムに障害、中断、ネットワーク攻撃、またはセキュリティホールが発生した場合、私たちはまた、操作失敗、br}終了、または能力制限のリスクに直面します。これらのリスクに関するコストや損失の予測や定量化は困難であるが,我々の運営業績に大きな悪影響を及ぼす可能性がある

また,米国と国際司法管轄区域では情報プライバシーとセキュリティをめぐる法律や規制環境が発展している。

21

カタログ表

コンピュータマルウェア、ウイルス、コンピュータハッカー、ネットワーク釣り攻撃は私たちの業界でより一般的になってきています。これまで、私たちのネットワークやシステムに重大なネットワークセキュリティホールが存在することは検出されていませんが、他の金融サービス機関は、そのシステムに重大な脆弱性があることを報告しており、そのいくつかの場合は非常に深刻です。例えば、2021年3月5日、同社の分譲サービスプロバイダは、当該サービスプロバイダーが使用する第三者プロバイダAccellionが情報セキュリティホールに遭遇したことを会社に通知する。この違反により、当社担保融資サービス権ポートフォリオのいくつかの担保ローン借り手の個人身分情報が不正な第三者にアクセスされた。二次サービス機関は、州と連邦法規に基づいてすべての影響を受けた個人に通知し、より長い間、これらの影響を受けた個人に無料信用監視サービスを提供する。下請けはすでに会社に、違約は会社と締結した契約に基づいて契約を履行する能力に実質的な影響を与えないと表明した。この分サービス機構は2022年6月に同社に通知し,そのシステムは2021年12月にも類似したbr侵入に遭遇した。これらの侵入事件は会社のシステムやネットワーク環境に運営影響を与えていない.

すべての合理的な安全努力がなされても、すべての抜け穴が予防的に検出されるわけではない。私たちまたは私たちの業務活動に便利な第三者がbrを持っていないことや侵入に遭遇しないことは保証されません。私たちの業務活動に便利な第三者ネットワークまたはシステムの任意の特定の中断またはネットワーク攻撃またはセキュリティホール(私たちのあるサブサービスプロバイダが使用するAccellionプラットフォームが破壊されたことを含む)が直接もたらす可能性のある負の影響を決定することは困難であるが(あれば)、このようなコンピュータマルウェア、ウイルス、コンピュータハッカー、およびネットワーク釣り攻撃は、私たちの業務を混乱させ、私たちの財務状況、運営結果、私たちの普通株または優先株の市場価値、および株主に流通する能力に負の影響を与える可能性がある。

私たちの資産の流動性の不足は、私たちの資産を売る能力を含めて、私たちの業務に悪影響を及ぼすかもしれない。

担保ローンに関連する資産は、金融危機期間中の住宅や商業担保ローンの滞納や違約期間を含む流動性不足の時期を経験することが多い。また,流動性の高い資産よりも,非流動性資産を検証する第三者定価の方が主観的である可能性がある.私たちの資産の任意の非流動性は、私たちが必要または希望が現れた時にそのような資産

を売ることを困難にする。また、私たちがポートフォリオの全部または一部を迅速に清算することを要求されれば、私たちが達成した価値は、私たちが以前に記録した資産価値を大幅に下回るかもしれない。流動性の悪い資産は融資がより難しく、私たちがレバレッジを使って流動性が悪くなった資産に融資すれば、私たちはレバーを失ったり低下したりする可能性がある。金融圧力の時期には、資産は流動性が悪くなることが多く、これは流動性が最も必要な時であることが多い。したがって、経済やその他の条件の変化に対応するために資産を売却したり、ポートフォリオを変更したりする能力は、流動性制限によって制限される可能性があり、これは私たちの運営実績や財務状況に悪影響を及ぼす可能性があります。

ビジネス戦略を実行する際にレバレッジを使用することは、私たちの資産リターンに悪影響を及ぼす可能性があり、経済状況が悪い場合には損失が増加するため、株主に割り当てられる現金を減らすことができるかもしれません。追加保証金通知により、私たちの融資資産価値が急に低下し、利用可能な現金を迅速かつ深刻に減少させる可能性があります。

私たちはレバレッジを使用して私たちの特定の目標資産への投資に資金を提供し、私たちの財政的見返りを向上させる。私たちのレバレッジの主な源は、私たちのRMBS資産を担保とした主な買い戻し協議下の短期借款(“買い戻し融資”)である。他のレバレッジ源にはMSR融資が含まれており、未来には他の信用手配が含まれるかもしれない。

レバレッジを使うことで、私たちが獲得した市場の開放は取引約束の資本額よりはるかに大きい。私たちは一般に私たちのRMBS資産について特定の最低または最高目標債務権益レバレッジ率を維持する必要はありませんが、私たちがこの資産カテゴリに対して採用する可能性のあるレバレッジ率は、特定のタイプの融資の利用可能性と、信用、流動性、価格変動性、融資相手のリスク、および他の要素に対する私たちのマネージャーの評価に依存します。私たちのマネージャーは取締役会の更なる承認を必要とすることなく、RMBSのために使用するレバー量を変更する権利があります。私たちのレバレッジ戦略の変化は私たちの金利と不動産市場の変動に対するリスクを増加させるかもしれません。あるいは既存の投資の一部を売却することを要求して、これは収益や損失を招き、それによって私たちの収益の変動性を増加させる可能性があります。

我々のRMBS投資戦略を実行する際に追加レバーを用いる決定は我々のRMBS買収戦略に固有のリスクを増加させる可能性がある。

22

カタログ表

RMBSは目標債務と株式比率を設定していませんが、私たちの買い戻し融資活動のため、追加保証金通知の影響を受けています。私たちがレバレッジを使用する主な目的は、投機金利の変化のためではなく、私たちのRMBSポートフォリオに融資することだ。私たちが使用できるレバー量はいくつかの融資協定条項と条項によって制限されており、私たちが将来締結可能な協定条項にはレバレッジ率の制限が含まれているかもしれない。

私たちが投資とレバレッジ目標を達成する能力は、私たちが十分な金額と優遇条件で資金を借りる能力にかかっている。特に、私たちが重要なサービスの組み合わせを作ることができるかどうかは、魅力的な条項で十分な融資を受けることができるかどうかにかかっている。しかも、私たちは満期になった借金を継続的に更新または代替することができなければならない。近年、証券買い戻し市場で貸し付けを行う投資家や金融機関は、RMBS市場に重大な悪影響を与える困難や経済状況の変化に対応するため、貸出金基準を引き締めている。これらの市場干渉は非機関RMBS市場で最も顕著であるが,その影響も機関RMBSに延びており,これらの資産の価値は不安定であり,前の時期に比べて相対的に流動性が悪い。最近,新冠肺炎の大流行初期には,買い戻し融資市場が深刻な流動性問題を経験し,米国連邦準備委員会(Federal Reserve)に追加の流動性を注入した。未来の似たような市場中断と流動性の問題は私たちの融資コストを増加させ、私たちの流動性を減少させるだろう。しかも、私たちは短期融資に依存しているので、私たちは融資ルートの変化に直面しており、これは私たちが持続的な融資を得ることをより難しくするかもしれない。

レバレッジは私たちの収益と損失を拡大した。私たちが借りた資金で購入した投資が借入資金のコストよりも高いリターンを得る限り、レバレッジは私たちのリターンを増加させる。しかし、もし私たちがレバーを使って資産を買収し、その資産の価値が低下すれば、レバーは私たちの損失を増加させるかもしれない。資産が増加しても、資産が私たちの借金コスト以上のリターンを得られなければ、レバーは私たちのリターンを減少させる。

私たちは私たちのレバレッジRMBS頭寸を確実にするために、担保や保証金として大量の現金を提供することを要求された。もし私たちの融資資産価値が急激に低下すれば、私たちは借金を返済するために十分に早く資産を清算できず、損失をさらに拡大することができないかもしれない。レバレッジ資産の価値が少し下がっても、追加の保証金や現金担保を提供する必要があるかもしれない。私たちの債務超過支払いと保証金や現金担保の入金は株主に分配できるキャッシュフローを減らすだろう。私たちは私たちの債務超過義務を履行できないかもしれない。私たちが債務超過義務を履行できない程度で、私たちは債務を返済するために資産の一部または全部を売却するリスクを冒している。

ある程度、条件に合った不動産資産の清算を余儀なくされ、追加保証金要求を満たしたり、他の方法で債務を返済したりする可能性があり、私たちはREITルールの遵守が私たちの資産や収入源にマイナス影響を与える可能性があり、これは私たちのREITとしての資格を危うくする可能性があります。REITに適合しない資格は、私たちのすべての収入が米国連邦所得税(および任意の適用される州および地方税)を納めなければならず、収益性を低下させ、株主に分配するために使用可能な現金を減少させることになる。

不利な市場発展は一般的に私たちの貸手が私たちに現金を追加的な担保として要求することを招くだろう。もし私たちの資産がこれらの担保要求を満たすのに十分でなければ、私たちは不適切な時間と不利な価格で特定の資産を清算することを余儀なくされるかもしれない。

金利の大幅または長期的な上昇、早期返済金利の変化、または1つまたは複数の目標資産の価値または流動性に対する市場の日々の懸念を含む不利な市場発展は、私たちのポートフォリオの市場価値を低下させる可能性があり、これは、通常、私たちの貸手が追加保証金通知を開始することにつながる。保証金通知を追加することは、貸手が現金を追加担保として要求し、担保価値と借金金額の比率を再決定することを意味する。もし私たちが追加保証金の要求を満たすことができなければ、私たちの貸手は私たちの担保の担保償還権をキャンセルするかもしれません。担保の清算は私たちのREITとしての資格を危うくするかもしれない。もし私たちが不動産投資信託基金になる資格がなければ、私たちのすべての収入がアメリカ連邦所得税(および任意の適用される州および地方税)を支払い、収益性と株主に分配できる現金を下げることになります。

23

カタログ表

私たちは買い戻し取引を使用して、貸主が私たちが破産を申請した場合により大きな権利を持つことができ、これは私たちが破産を申請した場合に担保を回収することを困難にするかもしれない。

私たちの主な買い戻し協議の下での借金は、破産法の特別な待遇に適合し、私たちの貸主が破産法の自動一時停止条項を撤回し、私たちが破産申請時に私たちの買い戻し取引における担保を直ちに接収して清算することを目的としている。また、破産法による買い戻し協定の特別な処理は、どの貸主が破産を申請した場合にも質資産の回収を困難にする可能性がある。したがって、買い戻し取引を使用することは、私たちの貸主または私たちが破産を申請した場合に私たちの質資産をリスクに直面させます。私たちの質資産の任意の損失は、私たちの業務、財務状況、および運営結果に大きな悪影響を及ぼす可能性があります。

もし私たちの貸手が買い戻し取引期限が終わった時に違約してRMBSを私たちに返送して、買い戻し取引期限の終了時にRMBSの価値が下がって、あるいは私たちは買い戻し取引で違約したら、私たちはこれらの取引で損をします。このような損失は、私たちの業務、財務状況、運営結果、および株主に配当を支払う能力に大きな悪影響を及ぼす可能性があります。

私たちが買い戻し取引を行う時、私たちは最初に金融機関に現金と交換するために証券を販売し、取引相手は取引期限が終わった時に証券を私たちに転売する義務があります。取引期間は通常30日から180日ですが、364日以上に及ぶかもしれません。私たちが最初に証券を販売した時、私たちが受け取った現金はこれらの証券の価値より低かった。このような違いを散髪と呼ぶ.もしこれらの減記が増加したら、私たちは私たちのRMBSに追加の現金担保を提供することを要求されるだろう。我々の取引相手が証券を転売する義務を履行しなければ,取引中に減記金額に相当する損失を被る(証券価値に変化がないと仮定する).当社の買い戻し協議項の借入に関する資料は、“項目7.経営層の財務状況及び経営成果の検討及び分析--流動資金及び資本資源”を参照されたい。

もし私たちが買い戻し取引で約束を破ったら、取引相手は取引を終了し、私たちとの他のいかなる買い戻し取引も停止することができます。我々が他の取引相手と合意した多くの融資合意により、このような違約も違約となる。この場合、私たちが受け入れ可能な条件で、または適切な代替施設を設立することが保証されないという保証はない。

24

カタログ表

金利変化やその他のリスクへのヘッジは、私たちの業務、財務状況、運営結果、株主にbrを割り当てる能力に大きな悪影響を及ぼす可能性があります。

不動産投資信託基金としての私たちの資格や、“投資会社法”(場合によっては)“投資会社”で定義されている適用例外状況や、CFTC商品プール経営者登録ルールを満たす行動救済の基準

を満たすことを前提に、金利の不利な変化のリスクを減らすための様々なヘッジ策を講じています。私たちのヘッジ活動範囲は、金利レベルと変動、保有負債と資産のタイプ、および他の変化する市場状況によって異なる。金利ヘッジは私たちを保護できないかもしれないし、私たちに悪影響を及ぼす可能性があります

| • |

金利ヘッジは、特に金利上昇と変動の時期に費用がかかる可能性がある

|

| • |

既存の金利ヘッジは、保護を求める金利リスクに直接対応しない可能性がある

|

| • |

ヘッジ期間の期限は、ヘッジされた関連資産または負債の期限と一致しない可能性がある

|

| • |

ヘッジ取引が基準のいくつかの規定を満たしておらず、TRSによって行われていない場合、REITは、REITsを管理する米国連邦税条項によって制限された金利損失を相殺するための収入金額

をヘッジ取引から得ることができる

|

| • |

ヘッジのための派生ツール価値は、公正な価値の変化を反映するために、会計規則に従って時々調整される可能性がある。下方調整または“時価ベース損失”は我々の株主権益総額を減少させる

|

| • |

ヘッジ取引相手がヘッジで借金をしている信用品質が引き下げられる可能性があり、私たちの側のヘッジ取引の能力を損なう可能性がある

|

| • |

ヘッジ取引における借金の裁定取引相手は約束を違約する可能性がある。

|

私たちのヘッジ取引は損失を制限することを目的としていますが、実際には私たちの収益に悪影響を及ぼす可能性があり、これは株主に分配できる現金を減らすことができるかもしれません。

25

カタログ表

私たちは、通知や株主の同意なしに、私たちの投資戦略、投資ガイドライン、資産構成を変更することができ、よりリスクの高い投資を招く可能性があります。さらに、私たちの規約では、私たちの取締役会は、私たちの株主の承認を必要とすることなく、私たちのREIT選挙を撤回または中止することを許可することができます。

私たちの取締役会は、私たちの株主に通知したり、彼らの同意を得ることなく、いつでも私たちの投資戦略や資産構成を変える権利があります。もし私たちの投資戦略が将来的に変化すれば、私たちは本10-K年報や私たちが時々アメリカ証券取引委員会に提出した他の文書に記載されている投資とは異なり、これらの投資よりもリスクの高い投資を行うかもしれません。私たちの投資の変化は、金利や不動産市場の変動に対するリスクを増加させたり、既存の投資の一部を売却することを要求したりする可能性があり、これは収益や損失を招き、収益の変動性を増加させる可能性があります。また、私たちの資産配置の変化は、Form 10-K年次報告で述べたものとは異なる方法で資産を構成する可能性があります。

また、私たちの規約では、私たちの取締役会は、私たちの株主の承認を必要とすることなく、私たちのREIT選挙を撤回または終了することを許可することができます。もしそれがbrがこれ以上私たちの最適な利益に適合していないと判断すれば、REITになる資格があります。これらの変化は、私たちの財務状況、経営結果、私たちの普通株または優先株の市場価値、そして私たちの株主に分配する能力に悪影響を及ぼすかもしれない。

私たちは競争の激しい市場で運営している。

私たちの収益性は私たちが有利な価格で目標資産を買収できるかどうかに大きくかかっています。私たちの目標資産を買収する際には、他のbr担保不動産投資信託基金、金融会社、公共·プライベート基金、商業·投資銀行、住宅·商業金融会社を含む多くの実体と競争している。私たちはまた、アメリカ連邦準備委員会やアメリカ財務省と、私たちの目標資産カテゴリの資産をある程度購入することができます。私たちの多くの競争相手は私たちよりずっと大きく、私たちよりも資本と他の資源を得る機会が多い。また、大量の資本を持つ新会社は最近追加資本を設立または調達し、将来的には追加資本を設立して調達し続ける可能性があり、これらの会社の目標は私たちの目標と重なる可能性があり、買収したい資産に競争する可能性がある。いくつかの競争相手は低い資金コストと私たちが得られない資金源を持っているかもしれない。さらに、私たちの競争相手のいくつかは、より高いリスク許容度や異なるリスク評価を持っている可能性があり、これは、私たちよりも広い資産タイプを考慮して買収し、より多くの関係を構築することができるかもしれない。(I)不動産投資信託基金の資格としての制限のような税収駆動の制限、(Ii)投資会社法下の“投資会社”で定義されたいくつかの例外(そうでなければ属さない)を遵守するための制限、および(Iii)上場企業のアイデンティティとして生じる制限および追加コスト

を含む競争相手とは異なる経営制限に直面する可能性もある。また、我々の目標資産カテゴリにおける資産の競争は、このような資産の価格上昇を招く可能性がある, これは私たちが予想される補償を生成する能力をさらに制限するかもしれない。私たちが直面している競争圧力が私たちの業務、財務状況、そして運営結果に実質的な悪影響を与えないことを保証することはできません。

私たちが株主に現金を分配する能力は、私たちの経営業績、私たちの財務状況、その他の要素に依存しており、場合によっては、固定金利や定期的に現金を分配できないかもしれません。

私たちは毎年株主に私たちのすべてまたは実質的にすべてのREIT課税所得額(いくつかの調整に依存する)を割り当て続け、私たちのREIT課税所得額を超えることが可能です。この分配政策は私たちが株主に割り当てた課税収入のためにアメリカ連邦所得税を納めることを避けることができるようにした。しかし、私たちの分配能力は、私たちの収益、適用された法律、私たちの財務状況、および取締役会が時々関連する他の要素に依存するかもしれない。私たちはただ取締役会の承認の範囲内で私たちの株主に発表して分配するつもりだ。

26

カタログ表

私たちのマネージャーとの関係に関するリスク

私たちはマネージャーとマネージャーを通じて私たちに提供してくれるいくつかのキーパーソンに依存して、もしマネージャーが管理プロトコルを更新しないことを選択した場合、あるいはこれらのキーパーソンが私たちに提供されなくなった場合、適切な代替人員が見つからないかもしれません。

私たちが免許を持っている担保ローンサービス子会社Auroraの3人のレンタル従業員を除いて、私たちは自分の従業員は何もいません。私たちは私たちのマネージャーに完全に依存しています。彼は私たちの経営政策の実行と私たちの業務戦略とリスク管理実践を実行する上で大きな裁量権を持っています。私たちのどんな高官の退職も、私たちの目標を達成する能力に実質的な悪影響を及ぼすかもしれない。

私たちは私たちのマネージャーが引き続き私たちのマネージャーになることを保証することができません。あるいは私たちは引き続き私たちの上級管理職に接触します。私たちは、マネージャーが管理プロトコルを更新しないことを選択することを終了するか、または継続しない管理プロトコルを終了または選択する必要があると考える可能性があり、またはマネージャーは、ある人が私たちを管理するために適切な後継者が見つからないことを阻止するかもしれない。

もし私たちの管理プロトコルが終了された場合、または更新されておらず、適切な代替者が見つからない場合、または適切な代替者をタイムリーに見つけることができない場合、私たちは私たちの業務戦略を継続することができないかもしれない。私たちのマネージャーが私たちの業務のために人員、サービスと資源を分配する上で、私たちの最高の利益に従って行動する保証はありません。私たちのマネージャーを通じて私たちの任意のキーパーソンに提供することは、私たちの業務に必要な時間と奉仕精神を提供することができず、私たちの業務戦略を実行する能力に大きな悪影響を与える可能性があります。

私たちのポートフォリオのパフォーマンスにかかわらず、私たちのマネージャーに管理費を支払わなければなりません。これは、私たちのポートフォリオのために利益を得る機会を探すことに時間と精力を注ぐ動機を下げるかもしれません。

私たちのポートフォリオのパフォーマンスにかかわらず、私たちは私たちの株主権益(管理プロトコルでの定義)に基づいてマネージャーに管理費を支払います。この管理費は高いかもしれません。管理費は,普通株と優先株発行の純収益と,我々運営組合が発行した株式証券を考慮した。私たちのマネージャーが非業績報酬を獲得する権利は、その専門家の時間と精力を低下させ、私たちのポートフォリオのための利益機会を探す動機に使う可能性があり、これは私たちのポートフォリオの表現が悪く、私たちの業務、財務状況、運営結果に実質的な悪影響を与える可能性があります。

我々の投資指針は非常に広く、取締役会は資産を買収、処分、または他の方法で管理するすべての決定を承認しないだろう。

私たちのマネージャーは私たちの戦略を実行する時に非常に広い指針に従うことを許可された。私たちの取締役会は私たちのポートフォリオと資産管理決定を定期的に検討するだろう。しかし,IT

は通常,我々が提案したすべての買収,処置,その他の管理決定を審査しない.また、定期的な審査を行う際に、私たちの取締役会は主に私たちのマネージャーが提供する情報に依存します。また、私たちのマネージャーは複雑な戦略を使用したり、複雑な取引を行うように手配してくれるかもしれませんが、これらの取引は取締役会の審査時に解除が難しいか不可能かもしれません。我々の管理者は,その決定可能な我々の買収に適した資産タイプを決定する上で大きな自由度を持ち,REIT資格を保持している場合にはこれらの資産管理に関する他の決定を行う.悪い意思決定は、私たちの業務、財務状況、運営結果、および私たちが株主に分配する能力に実質的な悪影響を及ぼすかもしれない。

27

カタログ表

私たちとファンドマネージャーと自由担保ローン会社との関係には利益の衝突があり、これは私たちの株主の最適な利益に合わない決定を下す可能性がある。

当社のマネージャーは、中間者のさんによって設立されたデラウェア州の有限責任会社です。マネージャーは、仲介者さんによって完全に所有され、制御されるサービスプロバイダとのサービス契約の当事者です。マネージャーは、仲介者さんの利益を目的として“守秘信託”によって所有されている。

私たちは私たちのマネージャーに日常的な管理と運営に依存している。逆に,管理者はサービスプロトコルにおける自由担保の表現に依存する.このような関係により,自由担保とその付属会社の活動には様々な潜在的かつ実際的な利益衝突が生じる可能性がある.私たちのマネージャーの高級管理者と人員は、私たちのためにサービスする高級管理者以外に、他の業務活動に従事する能力は、私たちのマネージャーとそのいくつかの高級管理者と人員が私たちを管理する時間を減らすかもしれません。

管理者と自由担保との持続的な関係を維持したいので、管理者と自由担保との間のサービス協定の第三者受益者としての私たちの権利を、実行しないか、または強制的に実行しないか、または管理者と自由担保との間のサービス協定の第三者受益者として選択することができるかもしれない。Liberty Mortgageは、サービス関連資産、良質融資、または他の住宅担保融資資産に投資し、場合によっては、サービス関連資産や他の住宅担保融資資産を買収する機会を自由担保またはその付属会社と競合する。自由担保融資は独立した独立会社であり、自分のビジネス利益を持ち、現在の業務戦略を維持する義務はない。自由担保は、サービスに関連する資産や任意の他の住宅担保資産を提供する義務はなく、自由担保は、このような資産を提供することなく第三者に提供することができる。

さらに、Freedom Mortgageや私たちのマネージャーが私たちが投資可能な資産またはその投資目標に投資するために新しい

投資ツールを作成したり、私たちのマネージャーを通じてFreedom Mortgageとの関係を通じて固有の利益衝突が存在する可能性があります。私たちに適したいくつかの投資は、このような他の投資ツールのうちの1つまたは複数にも適用されるかもしれない。我々の取締役会メンバーは、ニューヨーク証券取引所の規則に従って独立した取締役の多数を維持することを前提として、これらの他のエンティティの上級管理者および/または取締役を担当することができる。さらに、将来、私たちのファンドマネージャーまたはその付属会社のbrは、そのような他の投資ツールに投資し、および/またはそれから費用を稼ぐ可能性があり、これらの投資ツールは、彼らの私たちの経済的利益よりも高いので、彼らがそのような他の投資ツールに投資を構成するように奨励することができるかもしれない。

私たちがファンドマネージャーと締結した管理プロトコルは、一般に、ファンドマネージャまたはその付属会社が任意の業務に従事することを制限または制限することはなく、または、brを私たちの投資目標に適合する投資に投資する他の集合投資ツールに投資することはできないが、私たちの管理プロトコルによれば、ファンドマネージャまたは基金マネージャによって制御される、またはファンドマネージャと共同で制御される任意のエンティティは、任意の新しい集合投資ツールを調達または支援することができず、その投資政策、ガイドラインまたは計画の目標は、MSRを超える主要な投資カテゴリ投資である。

私たちがマネージャーと締結した管理協定の条項によると、マネージャー及びその高級管理者及び従業員が他の業務活動に従事する能力は、私たちのマネージャー、上級管理者又は他の従業員が私たちを管理する時間を減少させる可能性がある。さらに、我々は、実際、潜在的、潜在的、または利益衝突が存在すると考えられるいくつかの融資スケジュール、MSRまたは他の資産への共同投資または購入を含む、Freedom Mortgage、その付属会社、または私たちの管理人と重大な取引を行うことができるが、これらに限定されない。実際、潜在的、または知覚された衝突は、投資家の不満、訴訟、または規制された法執行行動を引き起こす可能性がある。利益衝突を適切に処理することは複雑で困難であり、もし私たちが1つまたは複数の潜在的、実際的、または知覚された利益衝突を適切に処理できなかったか、または適切に処理できなかった場合、私たちの名声は損なわれる可能性がある。利益相反に対する規制審査や利益衝突に関連した訴訟は、様々な方法で私たちの業務に重大な悪影響を及ぼす可能性があり、追加資金の調達ができないこと、取引相手が私たちとビジネスをしたくないこと、私たちの普通株または優先証券価格の低下、それによって増加した訴訟リスクおよび規制法執行行動を含む、私たちの名声に大きな悪影響を及ぼす可能性があります。

28

カタログ表

うちのマネージャーとの管理協定は距離を保った上で交渉して達成したものではなく、独立した第三者との交渉のように私たちに有利ではないかもしれませんし、コストが高くて終わりにくいかもしれません。

我々のマネージャーとの管理プロトコルは関連者間で交渉されており,その条項(支払費用を含む)は,関係のない第三者と公平に交渉するように我々に有利ではない可能性がある.自由担保融資とその付属会社の活動は様々な潜在的かつ実際的な利益衝突を生じる可能性がある。

私たちの管理プロトコルを理由なく終了したり、管理プロトコルを更新しない期限を選択したりすることで、相当な停止費を支払うことになります。この費用は、私たちが管理プロトコルを終了するか、または更新しない管理プロトコルを選択する実際のコストを増加させ、私たちが理由なくマネージャーを終了する能力に悪影響を与えます。

管理プロトコルによると、当社のマネージャーは何の責任も負いません。本管理プロトコルが要求するサービスのみを提供し、当社の取締役会

がマネージャーの提案や提案に従うことを聞いたり拒否したりするいかなる行動にも責任を負いません。管理協定条項によると、本業マネージャー、自由住宅ローン及びその付属会社及びその各高級職員、取締役、受託者、brメンバー、株主、パートナー、マネージャー、投資委員会メンバー、従業員、代理人、後継者及び譲受人は、吾等の管理合意に従って履行された行為又は責任を負わないが、悪意、故意不正行為、深刻な不注意、詐欺又は管理合意下の職責を無視する行為を構成しない。また、当行は、当行マネージャーFreedom Mortgage及びその付属会社及びその管理者、取締役、受託者、メンバー、株主、パートナー、マネージャー、投資委員会メンバー、従業員、代理人、後継者及び譲受人が当行マネージャーが悪意、故意不当行為、深刻な不注意、詐欺又は無視責任を構成しないため、管理協定に従って職責を誠実に履行することにより生じたすべての支出、損失、損害、責任、請求、告発及びクレームを賠償する。

もし私たちのマネージャーが管理プロトコルに従って私たちのマネージャーを停止すれば、私たちの貸手と私たちのデリバティブ取引相手は私たちとの業務往来を停止するかもしれません。

もし私たちのマネージャーが私たちのマネージャーでなくなったら、私たちのいくつかの融資とヘッジ合意に基づいて、これは違約事件または事前終了事件を構成します。この場合、私たちの取引相手は私たちとの合意を終了する権利があります。もし私たちのマネージャーがいかなる理由で私たちの管理協定を含めて私たちのマネージャーでなくなったら、私たちは融資を獲得したり、派生商品取引を行ったり維持することができなくて、私たちの業務、財務状況と経営結果、そして私たちが株主に分配する能力は重大な悪影響を受ける可能性があります。

私たちの組織構造に関連するリスクは

“投資会社法”による投資会社の定義によると、いくつかの例外的な場合(またはその定義範囲に属さない)を保留することは、我々の業務に大きな制限を与える。

私たちまたは私たちのどの子会社も“投資会社法”に基づいて投資会社に登録する必要がないように、事業を継続するつもりです。これは私たちが従事できる業務タイプ、私たちが持つことができる資産、そして私たちがこれらの資産を持つ方法を制限する。我々のある子会社は、主に購入または他の方法で担保融資、他の留置権および不動産権益を取得する実体に従事するために設計された“投資会社法”第3(C)(5)(C)条に規定する例外に依存する。この例外は、通常、エンティティの少なくとも55%の資産が条件を満たす不動産権益からなり、少なくとも80%の実体資産が条件に適合する不動産権益または不動産関連資産(雑資産20%以下)からなることが要求される。これらの要求は、これらの子会社が所有できる資産の種類と、これらの資産を売却して購入する時間を制限する。

29

カタログ表

子会社が保有する資産を資格に適合した不動産権益や不動産関連資産に分類するためには、米国証券取引委員会従業員が発表したこのような資産に関する不採取行動状や他の指導意見、および我々(外部弁護士に相談)が発表した他のタイプの資産に関する指導意見の分析を求める。我々と類似した会社の“会社法”の地位を管轄する法律法規,あるいは資産を適格な不動産権益や不動産関連資産とみなすことに関する米国証券取引委員会またはそのスタッフの指導意見は,我々のbr}運営に悪影響を与えることなく変化することはない。アメリカ証券取引委員会のスタッフが私たちの投資会社の地位に影響を与える任意の事項についてより具体的な指導を提供すれば、それに応じて私たちの戦略を調整する必要があるかもしれません。米国証券取引委員会の従業員からの任意の追加指導は、選択された戦略を実行する能力をさらに抑制することが可能である。また,我々の子会社の資産を定期的に監視する予定であるにもかかわらず,我々の子会社が登録されたbr例外を保持できる保証はない.上記のいずれの場合も、私たちの戦略を調整することを要求するかもしれません。これは、私たちがいくつかの投資を行う能力を制限したり、私たちが本来選択していない方法で、価格や時間で資産を売却することを要求するかもしれません。これは私たちの普通株や優先株の価値、私たちのビジネスモデルの持続可能性、そして私たちの流通能力に否定的な影響を及ぼすかもしれない。

私たちの規約における所有権制限は、私たちの株主に利益をもたらす可能性のある買収や企業合併を阻止するかもしれない。

その他の目的のほか、当社がREIT資格に適合することを支援するため、当社の定款では、一般に、中間者さん以外の者による当社の任意の種類の株式の実益または推定所有権を、当社の任意のカテゴリまたは系列株の流通株価値または株式数の9.0%以下に制限する(限定の強者に準ずる)。本規約では、私たちの株式所有権及び譲渡に対するこの制限及びその他の制限は、私たちの支配権の変更を阻害する可能性があり、個人又は実体があなたに財務的魅力を有する可能性があり、または私たちの経営陣の変動を招く可能性のある条項が、私たちの普通株に買収要約を提出することを阻止する可能性があります。私たちの株主に有利になり得る潜在的な取引を阻止するほか、これらの条項は、私たちの普通株を購入する魅力を低下させるので、私たちの普通株を売却する能力を低下させる可能性があります。

私たちの株主が私たちの運営を統制する能力は深刻に制限されている。

私たちの取締役会は、投資、融資、成長、債務資本化、REIT資格、分配に関する私たちの戦略を含む私たちの主要な戦略を承認しました。私たちの取締役会は株主投票を経ずにこれらと他の戦略を修正または修正することができる。

メリーランド州の法律のいくつかの条項は私たちの統制権の変化を阻害するかもしれない。

“メリーランド州一般会社法”のいくつかの条項は、第三者が私たちの提案を買収することを阻止したり、コントロール権の変更を阻止したりする可能性があり、そうでなければ、私たちの株主に機会を提供し、そのプレミアムが当時の私たちの普通株の市場価格を超えるようにする可能性があります

| • |

“業務合併”条項は、制限された場合には、“利害関係のある株主”(一般には、議決権株の10%以上の投票権を発行した者、または関連会社または連合会社との間の特定の業務統合を禁止し、関連日の直前の2年以内のいずれかの時点で、“利害関係のある株主”と定義される。私たちが当時発行した株式の10%以上の投票権の実益所有者)や利益株主の関連会社であり、その株主が利害関係のある株主となった直近の日付から5年以内に、その後、このような合併を承認するためには絶対多数の株主投票が2回必要となる。そして

|

| • |

“株式制御”条項は、会社“株式を制御する”の所有者(議決権のある株式と定義され、買収側が所有する他のすべての株式又は買収者が議決権の行使又は指示を指示した他のすべての株式との合計)(撤回可能な委託書のみで除く)。“支配権株式買収”(発行および発行された“制御権株式”の所有権または制御権を直接または間接的に取得すると定義されているが、いくつかの例外を除く)で買収されたbr}は、一般に支配権株式に投票権はないが、当社株主がこの件について投票する権利があるすべての投票権の3分の2の賛成票を承認された場合は、この限りではない。

|

30

カタログ表

業務合併条項については、吾らは自社ホールディングス株式会社から撤退することを選択しているが、業務合併条項については、吾らは取締役会決議により吾等と任意の他の者との間の任意の業務合併を免除しており(当該等の業務合併はまず吾等の取締役会の承認を得なければならず、その者ではない共同会社や共同経営会社の大部分の取締役を含むことを前提としている)、支配権株式条項については、吾等の付例の条文に基づいて免除しなければならない。しかし、吾らの取締役会は決議案を通じて、上述した当社の合併条項を廃止することを選択することができ、当社も改訂自社の付例を通じて、当社の将来の持株条項に加入することを選択することができる。

私たちは許可しているが発行されていない普通株式と優先株は私たちの統制権の変化を阻止するかもしれない。

私たちの定款承認は株主の承認なしに追加的な承認を発行しますが発行されていない普通株式と優先株を発行します。また、当社取締役会は、株主

の承認なしに、(I)当社の株式総数又は当社が発行する権利のある任意のカテゴリ又は系列株の株式数を増加又は減少させるために、(I)任意の未発行の普通株式又は優先株を分類又は再分類し、株式を分類又は再分類する優先株、権利及びその他の条項を設定することができる。したがって、他の事項に加えて、私たちの取締役会は、普通株式または優先株のような種類または一連の株式を設立することができ、これは、普通株のプレミアムまたは私たちの株主の最適な利益に適合する取引または制御権変更に関連する可能性があることを延期または阻止する可能性がある。

私たちの権利と私たちの株主が私たちの役員や上級管理者に対して行動する権利は限られており、これはあなたがあなたの最適な利益に合わない行動をとるときの請求権を制限するかもしれません。

私たちの規約はメリーランド州の法律で許容される最大範囲で私たちの現職と元役員と上級管理職が私たちと私たちの株主の金銭的損害に対する責任を制限しています。メリーランド州の現行法によると、私たちの現職および前役員および上級管理職は、私たちまたは株主に対していかなる金銭的損害の責任も負いませんが、以下の責任は除外します

| • |

金銭、財産またはサービスの面で実際に不正な利益または利益を収受する;または

|

| • |

取締役又は役人が自発的に意図した不誠実行為は、これは最終判決によって確定され、訴訟の発端は実質的である。

|

さらに、私たちの定款は、私たちがメリーランド州の法律で許容されている最大範囲で、私たちの現職と元役員と上級職員がこれらの身分や他の身分で取った行動を賠償し、私たちの定款は、メリーランド州の法律で許容される最大範囲内で、彼または彼女が取締役として、あるいはこれらの身分や他の身分の高級職員として私たちにサービスを提供することによって、一方に巻き込まれたり脅しられたりする任意の訴訟を弁護することを要求している。また、最終的に賠償を受ける権利があることを初歩的に決定する必要はなく、現役員および元役員および上級管理職に発生した費用を支払うことや精算する義務があるかもしれない。したがって、私たちと私たちの株主が、私たちの現役員および前役員および上級管理者に対する権利は、私たちのbr定款や定款の現在の条項がない場合や、他の会社が存在する可能性のある権利よりも限られている可能性があり、これは、あなたの最適な利益に適合しない行為が発生した場合の請求権を制限することができます。

私たちの規約に含まれる条項は、私たちの取締役を罷免することを困難にしており、これは私たちの株主が私たちの経営陣を改革することを困難にする可能性があります。

私たちの定款では、1つまたは複数のカテゴリーまたは系列優先株保有者が1人以上の取締役を選挙または罷免する権利に適合する場合、取締役は“原因”に基づいてのみ罷免され、取締役選挙で少なくとも3分の2の賛成票を得なければ罷免されない。欠員は残りの在任取締役の過半数でしか補填できず,定足数に満たない場合は,空席が発生した役員職の全任期内(任意のカテゴリまたは系列優先株の所有者から選択された任意の取締役欠員を除く,このような権利が存在する場合)。これらのbr要求は,取締役を更迭することで我々の管理層を変更することをより困難にし,我々の株主の最適な利益に応じた制御権の変更を阻止することが可能である.

31

カタログ表

私たちの普通株に関するリスクは

私たちの普通株の市場価格と取引量は変動するかもしれない。

私たちの普通株の市場価格は非常に不安定で、広範囲な変動の影響を受けるかもしれない。また,我々普通株の取引量が変動する可能性があり,価格

が大きく変化する.株式市場は価格や出来高の変動を経験し、これらの会社の経営業績とは関係なく、私たちと類似や関連業界の多くの会社の市場価格に影響を与えている。このような広範囲な市場変動は私たちの普通株の市場価格を下げるかもしれない。また、我々の経営業績や見通しは、公開市場アナリストや投資家の予想を下回る可能性があり、あるいは比較可能な時価を有する会社を下回る可能性があり、これにより、私たちの普通株の市場価格が大幅に下落する可能性がある。もし私たちの普通株の市場価格が大幅に下落すれば、あなたはあなたの株を転売して利益を得ることができないかもしれません。また、私たちの普通株取引価格の変動は私たちの普通株取引市場の流動性に悪影響を及ぼすかもしれません。もし私たちが将来の株式融資で資本を調達することを求めるならば、私たちはこのような株式資本を調達する能力

を求めます。

私たちは私たちの普通株の市場価格が未来に大幅に変動したり下落しないという保証がない。私たちの株価に否定的な影響を与える可能性があり、または私たちの普通株式価格や取引量の変動を引き起こすいくつかの要素は:

| • |

世界大流行病の不確定性と経済影響は、新冠肺炎の大流行及び市場流動性、資産価値と融資獲得性への影響を含む

|

,

| • |

私たちの四半期の経営業績の実際または予想の変化

|

| • |

市場金利が上昇し、私たち普通株の購入者はより高い収益を要求したり、代替投資を求めたりする

|

| • |

同じ会社の市場予想が変化しています

|

| • |

市場は私たちの未来に起こる債務増加に対する不良反応です

|

| • |

キーパーソンの増減

|

| • |

株主の訴訟

|

| • |

ジャーナリズムや投資界の投機行為

|

| • |

一般市場、経済、政治的条件、およびこれらの条件が世界の信用市場に与える影響

|

| • |

他の同類会社の経営実績

|

| • |

会計原則の変化

|

| • |

立法の通過、通貨政策の変化、または私たちまたは私たちの産業に悪影響を及ぼす他の規制発展。

|

将来的に私たちの普通株を売却したり、私たちの普通株に変換できる証券は、私たちの普通株の時価低下を招き、あなたのbr株が希釈される可能性があります。

私たちの普通株を売っている大量の株や私たちの普通株に変換できる証券は私たちの普通株の市場価格を大幅に低下させる可能性があります。私たちは未来に私たちの普通株を売却したり、私たちの普通株に変換できる証券、あるいは私たちの普通株が将来販売に使用できる株が私たちの普通株価値に与える影響を予測することができない(もしあれば)。私たちの普通株の大量の株式を売却したり、私たちの普通株に変換できる証券を売却したり、このような売却が発生する可能性があると考えて、私たちの普通株の現行の市場価値に悪影響を及ぼす可能性があります。

32

カタログ表

将来発行される債務証券は、私たちの清算時に私たちの普通株よりも優先され、将来発行される株式証券は、私たちの既存株主の普通株保有量を希釈し、配当や清算分配において私たちの普通株よりも優先する可能性があり、私たちの普通株の市場価格に悪影響を及ぼす可能性がある。

将来、私たちは債務または追加株式証券を発行することによって、商業手形、中期手形、優先手形または二次手形、および様々な優先株または普通株を含む資本資源を増加させることを試みるかもしれない。清算後、私たちの債務証券と優先株の保有者および他の借金の貸手は私たちが利用可能な資産の分配を獲得し、私たちの普通株保有者はbr前に分配を受けるだろう。追加株式発行は、私たちの既存株主の持ち株を希釈したり、私たちの普通株の市場価格を下げたり、両方を兼ねてしまう可能性があります。私たちの優先株は清算分配や配当支払いよりも優先する可能性があり、これは普通株式保有者への配当分配の能力を制限する可能性がある。私たちが将来のどの発行でも証券を発行する決定は、市場状況と他のコントロールできない要素

に依存するため、私たちは私たちが未来に発行する金額、時間、性質を予測したり推定することができません。したがって、私たちの普通株の保有者は私たちの未来に普通株を発行するリスクを負い、私たちの普通株の市場価格を下げ、彼らの私たちの株を希釈した。

私たちはまだ私たちの普通株のために最低流通支払いレベルを設定していません。将来流通する能力があることを保証できません。

私たちは定期的に私たちの普通株と優先株の保有者に金額を分配して、私たちは毎年私たちのすべてまたはほとんどのREIT課税収入を分配したいです。私たち

は私たちの普通株について最低分配支払いレベルを決定していません。私たちが分配する能力は、本年度報告で表

10-Kで記述されたリスク要因を含む多くの要因の悪影響を受ける可能性があります。すべての割り当ては私たちの取締役会によって適宜決定され、私たちの収益、私たちの財務状況、債務契約、私たちのREIT資格の維持、法律の適用、および私たちの取締役会は時々関連する他の要素に依存するかもしれません。

私たちが株主に行う任意の分配のレベルが市場収益を達成するか、または時間の経過とともに増加して維持されることを保証することはできません。いずれも私たちの普通株の市場価格に実質的で不利な影響を与える可能性があります。さらに、私たちのいくつかの分配には資本返還が含まれている可能性があり、これは私たちの業務を運営するために使用できる資金量を減らすだろう。

私たちの株主への分配は一般的に普通の収入として私たちの株主に課税されるだろう。しかし、私たちは、私たちが確認した資本収益収入に起因することができることを前提として、私たちの分配の一部を長期資本収益

に指定することができ、またはそれらが米国連邦所得税目的のために決定された収益および利益を超えている場合、資本収益を構成する可能性がある。資本返還は課税されませんが、株主の私たちの普通株への投資の税額を下げます。

私たちの優先株に関連するリスク

8.20%のAシリーズ累計償還可能優先株(“Aシリーズ優先株”)と8.250%のBシリーズ固定金利から変動金利累計償還可能優先株(“Bシリーズ優先株”、およびAシリーズ優先株)。優先株(“優先株”)の順位は、私たちの既存および将来の債務よりも低く、私たちが将来発行する可能性のある任意の他の種類またはシリーズの株の前にランクインする。br条項は、私たちが清算、解散、または清算する場合、配当金および資産分配の支払いにおいて、このような株は優先株(“高級株”)より優先され、あなたの資本

は追加の優先株または他の取引の発行によって希釈される可能性があると明確に規定している。

私たちの優先株順位は私たちのすべての既存と未来の債務、そして私たちが将来発行する可能性のある任意の高級株、そして私たちの他の非株式債権と私たちが破産、清算、または同様の手続きの債権を含む、私たちの債権に対する資産を満たすために使用することができる。私たちの破産、清算、解散、または私たちの事務が終わった場合、私たちの資産は私たちのすべての債務と他の債務が返済された後にのみ優先株の債務を支払うために使用されるだろう。さらに、私たちの優先株は実際に任意の既存または未来の子会社のすべての債務と他の負債の前に並ぶだろう。当該等

付属会社は独立した法人実体であるか、法的責任がなければ優先株の満期配当金を吾等に任意の金を支払うか。もし私たちが債権者を返済するために私たちの資産を清算することを余儀なくされた場合、私たちは当時返済されていなかった優先株の満期金額を支払うのに十分な資産がないかもしれない。私たちは未来に大量の債務と他の債務を発生させるかもしれないし、このような債務と債務は私たちの優先順位に優先されるだろう。

33

カタログ表

私たちの規約は現在、1つ以上のカテゴリーまたはシリーズの最大1億株の優先株を発行することを許可している。2022年12月31日現在、私たちは2,781,635株Aシリーズ優先株と2,000,000株Bシリーズ優先株を含む4,781,635株の発行された優先株

を持っている。メリーランド州法律と私たちの定款規定の制限の下で、私たちの取締役会は、私たちのbrが許可していますが発行されていない株式から、私たちの取締役会によって決定されたカテゴリまたはシリーズの優先株を発行することを許可され、そのような任意のカテゴリまたはシリーズに組み込まれた優先株の数を時々決定します。私たちが清算、解散、または清算する場合、このような株が配当金および分配資産を支払う上で、私たちの優先株平価(“平価株”)は私たちの優先株保有者の利益を希釈し、任意の高級株の発行または追加債務の発生は私たちの配当金の支払い能力に影響を与える可能性があることが、優先株シリーズまたは私たちが将来発行可能な任意の種類またはシリーズ株の条項を増発することが明確に規定されている。私たちの優先株の清算優先権を償還または支払います。特定の支配権変更によって優先株保有者に付与された有限転換権を行使することができることを除いて、私たちの優先株に関連するいかなる条項も、私たちの負債に関連して、または私たちの負債を制限する条項、または高レバレッジまたは他の取引(合併または売却、賃貸または譲渡を含む)が発生したときに、優先株保有者のための保護を提供する条項を含まない, 私たちの優先株保有者の権利が実質的で不利な影響を受けない限り。

優先株はまだ格付けされていない。

私たちは私たちの優先株の格付けを求めておらず、優先株は決して評価されないかもしれない。しかし、1つ以上の格付け機関は、私たちの優先株系列のいずれかに格付けを割り当てることを独立して決定することができ、または将来的に私たちの優先株系列のうちの1つまたは2つの系列の格付けを得ることを選択することができる。しかも、私たちは私たちが評価を得ることができる他の証券を発行することを選択するかもしれない。将来的に私たちの優先株に任意の格付けを割り当てる場合、または格付けを有する他の証券を発行する場合、これらの格付けが市場予想を下回ったり、その後引き下げられたり撤回されたりすれば、優先株の市場または市場価値に悪影響を及ぼす可能性がある。

格付けは、1つまたは複数の発行格付け機関の観点のみを反映しており、このような格付けは、いつでも発行格付け機関によって適宜引き下げまたは完全に撤回されることができる。また、格付けは、私たちの優先株を含む任意の特定の証券の購入、販売、または保有を提案するわけではない。また、格付けは、特定の投資家に対する市場価格や証券の適合性を反映しておらず、私たちの優先株に対する任意の将来の格付けは、会社およびその業務に関連するすべてのリスク、または私たちの優先株の構造または時価を反映しない可能性がある。

私たちは優先株の配当金や他の分配を支払うことができないかもしれない。

メリーランド州の法律によると、以下の場合、株式分配を行うことができない:(I)会社は、通常業務中に満了した会社の債務を返済できない、または(Ii)ある限られた場合に、純収益から分配されない限り、会社の総資産は、会社の総負債の合計よりも少なくなり、憲章が別途規定されていない限り(私たちの憲章に規定がある)、会社は株式分配を行うことができない。会社が分配時に解散され、株主解散時の優先権利を満たす場合には、その解散時の優先権利は、分配を受けた株主よりも優れている。私たちが優先株の配当金を支払うのに十分な現金を持っているという保証はない。この10-K表の年次報告書に記載されている任意のリスクが発生した場合、配当金を支払う能力が影響を受ける可能性があります。さらに、私たちが配当金を支払う能力は、私たちの収益、私たちの財務状況、私たちのREIT資格の維持、および取締役会が時々関連する他の要因に依存するかもしれない。私たちの業務は運営から十分なキャッシュフローを生成するか、あるいは私たちの将来の借金金額は私たちの優先株と普通株を分配し、私たちの債務を返済したり、私たちの他の流動性需要に資金を提供するのに十分であることを保証することはできません。

34

カタログ表

私たちの優先株保有者は統制権が変化した時に転換権を行使できないかもしれない。行使可能であれば,我々の

優先株に適用される制御権転換権の変更は,我々の優先株の所有者を十分に補償できない可能性がある.これらの支配権転換権利の変更は、一方が私たちを買収したり、一方が私たちを買収するのを阻止したりすることを難しくする可能性もあります。

ある支配権変更が発生すると、吾等優先株の所有者毎に権利があり(制御権変更転換日(以下後述)の定義を参照する前に、吾等は、当該保有者が保有している部分又は全ての優先株株式を償還することを選択して通知しており、この場合、当該所有者は、償還すべきでない優先株株式のみを償還する権利がある)ことを通知し、その保有者の一部又は全ての優先株を自社普通株株式に変換する(又は特定の場合、ある代替対価格)。2022年8月17日までにAシリーズの優先株を償還することもできないし、2024年4月15日までに私たちのBシリーズの優先株を償還することもできないにもかかわらず、制御権が何らかの変化があれば、私たちは優先株を償還する特別な選択可能な償還権を持っており、私たちの優先株の所有者は私たちが優先株の転換日までに償還した株を選択する権利がないだろう。この日は,吾らが優先株保有者にbrを通知した日(“制御権変更切替日”)後20日以上35日以下の営業日となる.2022年12月31日までの年間で、Aシリーズ優先株を償還することはありません。

もし私等が制御権変更転換日前に償還優先株を選択していない場合、私等の優先株保有者に提供される転換権を行使する際に、優先株保有者は、私たちの普通株を最大保有する株式(または適用すれば、いくつかの代替転換対価格)に制限され、これにより、保有者が私たちの優先株清算優先株の普通株よりも低い価値を得る可能性がある(または代替転換対価格は、場合による)。

また,優先株制御権変換機能の変更は,第三者が買収提案をしてくれることを阻止したり,制御権変更取引を遅延,遅延,阻止したりする可能性があり,そうでなければ,優先株保有者がその株式当時の市場価格に対する割増を実現する機会がある場合や,株主が他の方法で最適な利益に適合していると考えられる場合がある.

私たちの規約は、私たちの株の譲渡と所有権の制限を含む優先株を指定する補充条項を含み、これは、保有者が優先株を獲得したり、優先株を私たちの普通株に変換する能力を弱める可能性があります。

私たちの規約は、私たちの優先株の各シリーズを指定する補充条項を含み、私たちの株式の譲渡と所有権の制限を含み、目的の1つは、アメリカ連邦所得税の目的であるREITの資格を維持することを支援することです。当社の定款では、一般に、ある免除された所持者を除いて、いかなる者も、当社の任意の種類又は系列株のうち価値又は株式数が9.0%(制限性の高い者を基準とする)を超える流通株を所有してはならない又は所有してはならないと規定されている。私たちの優先株の所有者は、その株を私たちの普通株に変換する権利はありませんが、私たちの普通株の株式を受け取ると、保有者が私たちの定款における所有権と譲渡に関するいかなる制限を超えることになります。また、これらの制限は逆買収効果がある可能性があり、第三者が我々を制御しようとする可能性を低下させる可能性があり、これは私たちの優先株の市場価格に悪影響を及ぼす可能性がある。

私たちの優先株保有者は限られた投票権を持っている。

私たちの普通株は私たちが完全な投票権を持っている唯一の証券カテゴリだ。当社の優先株保有者は、(I)以下の場合に2人の追加取締役のみを当社取締役会に選出することができる:(Br)適用される優先株シリーズの6回の全額四半期配当(連続するか否かにかかわらず)が延滞している場合;(Ii)優先株系列の条項補充条項を指定することを含む当社規約の改正は、当該系列優先株保有者の権利に重大な悪影響を及ぼすか、または(Iii)追加の優先株種別または系列を認可、増加または設定することを含む。このような限られた状況を除いて、私たちの優先株保有者は一般的に何の投票権もない。

35

カタログ表

私たちの優先株の市場価格は様々な要素の大きな影響を受けるかもしれません。

私たちの優先株の市場価格は多くの要素に依存し、これらの要素は時々変化するかもしれない

| • |

現行金利は、金利上昇が優先株の市場価格に悪影響を及ぼす可能性がある

|

| • |

不動産投資信託基金や他の類似会社が発行した普通株や優先株証券の取引価格

|

| • |

優先株分配の年間収益と他の金融商品収益との比較

|

| • |

全体的な経済と金融市場の状況

|

| • |

政府の行動や規制

|

| • |

私たちの財務状況、業績と見通し、そして私たちの競争相手の財務状況、業績、見通し

|

| • |

証券アナリストの私たち、私たちの競争相手、または私たちの業界の財務推定または提案の変化

|

| • |

私たちは追加の優先株証券を発行したり債務を発生させたりします

|

| • |

私どもの四半期経営業績と競争相手の業績には実際または予想差があります。

|

これらや他の要因により、私たちの優先株の保有者は、私たちの経営業績や見通しとは関係のないbr}の低下を含む優先株市場価格の大幅かつ急速な低下を経験する可能性がある。

将来発行される債務や株式証券は私たちの優先株の市場価格に悪影響を及ぼすかもしれない。

将来の平価株の発行·販売、またはこのような発行·販売が起こりうるとの見方は、私たちの任意の一連の優先株や私たちの普通株の現行市場価格の下落を招き、金融市場で追加資本を調達する能力および私たちの有利な価格に悪影響を及ぼす可能性がある。

もし私たちが将来債務や高級株を発行することを決定すれば、これらの証券は契約または他の文書の管轄を受ける可能性があり、その中に契約または他の条項が含まれており、

は私たちの運営柔軟性を制限するだろう。さらに、私たちが未来に発行する任意の転換可能な証券または交換可能な証券は、私たちの優先株よりも安い権利、優先権、および特権を持つ可能性があり、私たちの優先株所有者が希釈される可能性がある。私たちと私たちの株主はこのような証券の発行とサービスの費用を間接的に負担するだろう。私たちが将来の任意の発行で債券や株式証券を発行する決定は、市場状況と私たちがコントロールできない他の要素に依存するため、私たちは私たちが未来に発行する金額、時間、性質を予測したり推定することができません。したがって、私たちの優先株の保有者は、私たちが将来発行する優先株が私たちの優先株の市場価格を下げ、私たちの保有株式における彼らの価値を希釈するリスクを負う。

もし私たちの普通株が取得され、私たちの優先株を譲渡または売却する能力が制限される可能性があり、私たちの優先株の時価は重大な悪影響を受ける可能性がある。

いくつかの支配権変更に関連する以外に、私たちの優先株は、私たちの普通株がニューヨーク証券取引所から退市すれば、優先株保有者を保護するための条項を含まない。吾等の優先株は満期日を指定していないため、吾等の優先株保有者は保有する優先株株式を強制的に保有させられ、当社取締役会の承認を得て吾等から申告及び支払いを受けた場合には優先株に関する既定配当を徴収する可能性があるが、その清算価値を受け取る保証はない。また、私たちの普通株がニューヨーク証券取引所から退市すれば、私たちの優先株もニューヨーク証券取引所から退市する可能性が高い。したがって、私たちの普通株がニューヨーク証券取引所から退市すれば、私たちの優先株を譲渡または売却する能力が制限される可能性があり、私たちの優先株の時価は実質的な悪影響を受ける可能性がある。

36

カタログ表

将来的にドルLIBORを停止することはBシリーズ優先株の投資価値に悪影響を及ぼす可能性がある。

2017年7月27日、その最高経営責任者が2018年7月12日に発表した演説で、LIBORを監督する英国金融市場行動監視局(FCA)は、2021年以降にLIBOR基準を計算する金利を計算することを銀行に説得または強制しないことを明らかにした。2021年3月5日、ロンドン銀行間の同業借り換え金利の管理人ICE Benchmark Administration LimitedとFCAは、将来LIBOR基準の代表性を停止し、失うことを発表する公告を発表した。3ヶ月間のドルLIBOR(“ドルLIBOR”)については、2023年6月30日以降に発生する。

Bシリーズ優先株の保有者は、ドルロンドン銀行の同業借り換え金利が終了した場合、または他の方法で利用できない場合、Bシリーズ優先株の配当率は、このような株に適用される予備条項によって決定されることに注意しなければならない。2024年4月15日(“変動相場期”)から(この日を含む)、ドルLIBORの公表が停止されるため、Bシリーズ優先株の条項に基づいて、業界で認められているドルLIBOR代替または後続の基本金利が存在するかどうかを決定するために、国の地位を持つ投資銀行に相談する計算エージェントを任命する。交渉後、計算エージェントが業界承認の存在する代替または後続の基本レートを決定した場合、エージェントは、代替または後続の基本レートを使用すべきである。この場合、計算エージェントはまた、B系列優先株に対して

の他の技術変更を実施することを自ら決定することができ、その方式は、業界で公認されているこのような代替または後続の基本金利のやり方と一致すべきである。

現在、予測計算機関が変動金利期間中に選択した後続金利は、3ヶ月期間のシカゴ商品取引所期限SOFRに0.26161%の期限利差を加えて調整される。

CME期限SOFRは、毎日隔夜保証隔夜融資金利(“SOFR”)の指示的展望性メトリックである。CME用語SOFRはシカゴ商品取引所から出版された。

Bシリーズ優先株の変動金利期間の条項に基づいて、後続金利を選択すること、及び私たち或いは計算エージェントがBシリーズ優先株について後続金利を実施することによる任意の決定、決定或いは選択は、Bシリーズ優先株の適用配当率に悪影響を与える可能性があり、それによってBシリーズ優先株のリターン、価値と市場に不利な影響を与える可能性がある。さらに、いかなる後続金利の特徴がドルLIBORに類似しているか、または任意の後続金利がドルLIBORと同様の経済効果をもたらすことは保証されない。

代替ドルLIBORと関連した潜在的な利益の衝突。

変動金利の間、計算エージェントは、上述したように、B系列優先株の条項に従って決定する代替配当率の選択および実施に関するいくつかの決定を自ら行うであろう。これらの決定は保持者の同意を得る必要はなく,いったん行うと,B系列優先株の価値に負の影響を与え,B系列優先株の

保有者に決定的かつ拘束力を持つ可能性がある.

CME期限SOFRの構成と特徴はドルLIBORと異なり,CME期限SOFRがドルLIBORの代替品であることは保証されない.

CME期限SOFRの構成と特徴はドルLIBORとは異なる.CME用語SOFRは毎日SOFRから派生し、これは広範なアメリカ財務省の買い戻し融資金利であり、

は隔夜保証融資取引を表す。これはCME条項SOFRがドルLIBORと根本的に異なることを意味し,主に2つの理由がある.1日SOFRは担保付き金利であり、ドルLIBORは無担保金利である。したがって、CME Term SofrがいつでもドルLIBORと同じ方法で表現されることは保証されないが、市場金利および収益率の変化、市場変動または世界的または地域経済、金融、政治、規制、司法、または他のイベントを含むが、これらに限定されない。例えば、2018年4月に毎日SOFRが発表されて以来、毎日SOFRの毎日変化は、基準や他の市場金利の毎日変化よりも不安定な場合がある。

37

カタログ表

毎日SOFRはニューヨーク連邦準備銀行によって他のソースから受信したデータに基づいて発表されるため、私たちはその確定、計算、または

の発表を制御することができない。毎日SOFRがB系列優先株保有者の利益に重大な不利をもたらす方式で停止または根本的に変化しない保証はない。

変動金利期間中、B系列優先株の条項に基づいて、業界で認められているドルLIBOR代替または後続基本金利が存在するかどうかを決定するために、国の資格を持つ投資銀行に諮問する計算エージェントを任命する。計算エージェントが交渉後に業界承認の存在する代替または後続の基本レートを決定した場合、計算エージェントは、代替または後続の基本レートを使用すべきである。現在、計算機関が変動金利期間の配当期間のために選択する後続金利は、3ヶ月期のシカゴ商品取引所期限SOFRに0.26161%の基礎期間利差を加えて調整されることが予想されている。以下の議論を容易にするために、後続金利はシカゴ商品取引所期限SOFRとなると仮定する。シカゴ商品取引所用語SOFRは、CME Group

Inc.によって発表された毎日SOFRの指示性、前向き評価である。以下の毎日SOFRに関する議論では、SOFRに関連する証券について言及すると、2024年4月15日から(この日を含む)B系列優先株を指し、“SOFR”といえば毎日SOFRを指す。

SOFRはニューヨーク連邦準備銀行(FRBNY)が発表し、一夜にして米国債を担保にした現金の借り入れコストを広く測定することを目的としている。FRBNY

は,SOFRは一般的な担保金利におけるすべての取引と,固定収益決済会社(FICC)が提供する受け渡しにより支払いサービスを清算する二国間国庫買い戻しプロトコル(“買い戻し”)取引を含み,固定収益決済会社(FICC)は信託および決済会社(“DTCC”)の子会社であると報告している。SOFRはFRBNYによってフィルタリングされ,“特殊”と考えられる前述の取引の一部を削除する.FRBNYによると、“特に”は、現金提供者が特定の証券を得るために、より低い現金リターンを受けることを望むため、特定の発行された担保に対する買い戻しであり、この担保は、一般的な担保の買い戻しよりも低い現金融資金利で発生する。

FRBNYは、SOFRは取引量の加重中央値で計算され、これらのデータはニューヨークメロン銀行(Bank Of New York Mellon)から来ており、現在ニューヨークメロン銀行は三方買い戻し市場の清算行であり、及び一般担保融資買い戻し取引データとFICCの受け渡しを通じてサービス清算に対処する二国間国債買い戻し取引データであると報告した。FRBNYは,DTCCの付属会社DTCCソリューション有限責任会社から情報を得ることを指摘している.

FRBNYは毎日そのサイト上でSOFRを発表しており,サイトは:https://apps.newyorkfed.org/market/autoorates/Sofrである.FRBNYはSOFRの出版物ページ上で宣言され、SOFRの使用は重要な免責声明、

制限、および賠償義務の制約を受けており、FRBNYは別途通知することなく、計算方法、発行スケジュール、レート改定方法、またはSOFRの利用可能性を随時変更することができる。

SOFRは、他のソースから受信されたデータに基づいてFRBNYによって発行されるので、その決定、計算、または発行を制御することができない。SOFRがSOFR関連証券の投資家の利益に重大な不利をもたらす方法で終了または根本的に変化しない保証はない。SOFRを計算する方式が変化すると,このような変化がSOFRフック証券の対応配当金の減少を招く可能性があり,SOFRフック証券の取引価格に悪影響を及ぼす可能性がある。SOFRが計算速度を停止または変更すると,CME条項SOFRが

に悪影響を受けない保証はない.B系列優先株が任意の日または変動金利中の任意の配当期間の配当率がゼロまたは負に低下した場合、Bシリーズ優先株は、その日または配当期間についていかなる配当も計上しないであろう。

38

カタログ表

FRBNYは2018年4月にSOFRの出版を開始した。FRBNYは,このような履歴指示的データ自体が仮説,推定,近似値に関連しているにもかかわらず,2014年にさかのぼった履歴指示的SOFRの発表を開始している.Bシリーズの優先株の保有者は、このような履歴指示性データまたはSOFRの任意の歴史的変化や傾向に依存してSOFRまたはCME条項SOFR未来表現の指標とすべきではない。

はSOFRが最初に発表されて以来、為替レートの毎日変化は基準または市場金利の毎日変化よりも不安定であることがあり、変動金利期間のSOFRは

履歴実際または履歴指示性データとほとんど関係がない可能性がある。また、SOFRにリンクした証券のリターンや価値の変動は、変動性の小さい金利にリンクした変動金利優先株よりも大きい可能性がある。SOFRにリンクした証券の成熟取引市場は永遠に発展しない可能性があり、あるいは流動性が高くない可能性がある。SOFRにリンクした優先株の市場条項は時間の経過とともに変化する可能性があるため,SOFRにリンクした証券の取引価格は後に発行されたSOFRにリンクした優先株

を下回る可能性がある。同様に、SOFRがBシリーズ優先株と類似または相当するSOFRフック証券に広く使用されていないことが証明されていなければ、SOFRフック証券の取引価格は、より広く使用されている金利にリンクした優先株の取引価格よりも低い可能性がある。SOFRフック証券の投資家はSOFRフック証券をまったく販売できないかもしれないし、発達した二次市場を持つ類似投資に相当する収益率を提供できる価格でSOFRフック証券を売ることができないかもしれない, したがって価格変動と市場リスクの増加の影響を受ける可能性がある。

アメリカ連邦所得税に関するリスク

もし私たちが不動産投資信託基金になる資格がなければ、アメリカ連邦、州、地方所得税を納めます。これは私たちの普通株の価値に悪影響を与え、私たちの株主に分配できる現金を大幅に減少させる可能性があります。

私たちの運営方式は私たちがアメリカ連邦所得税の目的に合ったREITになる資格を持つことを目的としている。しかし,REITを管理する米国連邦所得税法は複雑であり,REIT資格を管理する米国連邦所得税法の解釈は限られている。また、私たちの不動産投資信託基金としての資格と税収は、実際の年間経営実績、米連邦所得税法で規定されているいくつかの資格テストを通過する能力があるかどうかにかかっています。私たちはREITの資格を満たし続けるために運営を続けるつもりだが、REITsを管理するルールの複雑さ、事実決定の持続的な重要性(私たちが投資している潜在的な税務処理を含む)、および私たちの状況が将来変化する可能性を考慮すると、特定の納税年度における実際の運営結果がこれらの要求を満たす保証はない。

もし私たちがどんなカレンダー年にもREITになる資格がなく、特定の法定救済条項を得る資格がなければ、私たちは会社税率で私たちの課税所得額にアメリカ連邦所得税(および適用される州と地方税)を支払うことを要求され、私たちは課税所得額を計算する際に株主に支払う配当金を差し引くことができません。また、私たちが不動産投資信託基金になる資格がない場合、それによって生じる税金を支払うためにお金を借りたり、資産を売却したりする必要があるかもしれません。私たちが所得税を支払うことは私たちが株主に分配できる収入を減らすだろう。また、もし私たちがREITとしての資格を持っていなければ、アメリカ連邦税法によると、私たちのほとんどのREIT課税収入を株主に分配する必要はありません。米国連邦税法に基づいてREIT資格の免除を受けることができない限り、資格を取得できなかった年から5年目までREITになることを再選択することはできない。

REITの要求を遵守することは、私たちが他の魅力的な投資を放棄したり清算したりすることにつながるかもしれない。

REITの資格を満たすためには、私たちの収入源、資産の性質、多様性、私たちが私たちの株主に割り当てた金額、私たちの普通株の所有権に関する様々なテストを絶えず満たさなければならない。このような試練を満たすために、私たちは本来行われる可能性のある投資を放棄することを要求されるかもしれない。私たちは不利な時や私たちが既製の資金が割り当てられていない時に株主に分配することを要求されるかもしれない。さらに、REIT資格に適合した収入源や資産多様性の要件を満たすために、私たちに有利な投資を行うことができないかもしれません。したがって、REIT要求を遵守することは私たちの投資業績を阻害するかもしれない。

必要な分配が行われなければ、私たちは課税され、これは私たちの株主に分配できる現金を減らすだろう。

REITの資格を満たすためには、各年ごとにREIT課税収入の少なくとも90%(いくつかの非現金収入を含む)を株主に分配しなければならない。この収入の決定は、純資本収益を含まないbr支払いの配当控除を考慮しない。もし私たちが90%の分配要求を満たしているが、分配された課税収入が100%未満であれば、私たちの未分配収入はアメリカ連邦企業所得税を納めます。さらに、任意の例年の分配が以下の合計以下の金額(ある場合)には、4%の相殺できない消費税を徴収します

39

カタログ表

| • |

この年度の不動産投資信託基金の一般収入の85%は

|

| • |

この年度の不動産投資信託基金の資本収益純収入の95%と

|

| • |

数年前に割り当てられなかった課税所得額。

|

私たちは私たちの課税収入を私たちの株主に分配して、90%の分配要求を満たし、会社の所得税と4%の相殺できない消費税を避けるつもりです。しかしながら、TRSSは、その税引後純収入をその親会社REITまたはその株主に分配することを要求していない。

例えば、達成された資本損失は、私たちのGAAP純収入を決定する際に差し引かれるが、私たちの課税収入を計算する際には控除できない可能性があるので、私たちの課税収入は、GAAPによって決定された純収入を大幅に超える可能性がある。さらに、経済的収入を超える課税所得額を生成する資産に投資したり、資産から対応するキャッシュフローを事前に獲得したりすることができる。上記の理由により、特定年度に発生するキャッシュフローは課税所得額よりも少ない可能性がある。私たちが課税年度に発生したこのような非現金課税収入については、この年度にこれらの収入を株主に分配しなければ、企業所得税と4%の控除不能消費税が生じる可能性がある。この場合、私たちは、現金備蓄の使用、債務の発生、資産の売却、私たちの株式または債務証券の課税分配、または分配要求を満たすのに不利と考えられる金利または時間に応じて非現金資産を清算し、その年度の会社所得税および消費税の4%を相殺できないようにすることが要求される可能性がある。

私たちは株式や債務証券の課税分配によって90%の分配試験を満たすことができる。米国国税局は2017−45年度の収入プログラムを発表し、公開保有するREITs(すなわち、取引法に基づいて米国証券取引委員会に年次報告と定期報告を提出することを要求するREITs)

による選択的現金/株式配当金の発行を許可した。2017−45年度収入プログラムによれば、米国国税局は、選択的現金/株式配当金brによる株式分配を、総配当の少なくとも20%が現金形式で利用可能であり、収入手順に詳細に説明されているいくつかの他のパラメータを満たす限り、規則301条下の財産分配(すなわち配当金)とみなす。私たちは過去に自分の株で配当金を支払ったことがあり、将来は自分の株で配当金を支払うかもしれない。もし私たちが将来私たち自身の株で配当金を支払うことを選択したら、私たちの株主は彼らが受け取った現金を超える税金を支払うことを要求されるかもしれない。

私たちは不動産投資信託基金になる資格があるにもかかわらず、私たちは他の税金負債に直面して、私たちのキャッシュフローを減らすことができるかもしれない。

私たちはREITになる資格がありますが、私たちの収入と資産は、任意の未分配収入の税金、担保償還権を失ったために行われた特定の活動の収入の税収、州または地方所得税、財産税、移転税を含むいくつかのアメリカ連邦、州、地方税を支払う必要があるかもしれません。さらに、Solutions、Aurora、そして私たちが設立した他のTRSは、通常のアメリカ連邦、州、地方税を支払うだろう。このような税金のいずれも、私たちの株主に分配するために使用できる現金を減らすだろう。

米国国税局(IRS)がMSRを超えた投資の記述を疑問視することに成功すれば、REIT資格を失ったり、懲罰的税金を納めたりする可能性がある。

私たちはすでに未来にオーロラが持っているMSRから余分なMSRを作成することができるかもしれない。アメリカ国税局はすでに他のREITsに2つの個人書簡の裁決を発表し、結論は余分なMSRが75%資産テストの資産資格に符合し、75%毛収入テストの合格収入を産生することである。75%毛収入テスト条件を満たす収入も95%毛収入テスト条件での収入である。私信裁決は裁決を受けた納税者のみが依存し、米国国税局は私信裁決を撤回することができる。これらの個人的な手紙の裁決と米国国税局の超過担保融資サービス料に関する他の指導によると、私たちは通常、超過MSRへの私たちの投資を75%資産テストの合格資産と見なし、95%および75%毛収入テストの合格収入と見なすつもりだ。しかし、私たちは私たち自身の個人的な手紙の判決を求めるつもりもない。したがって、米国国税局は、私たちの過剰MSRが適格資産ではないか、または合格収入を生成しないことを成功的に認定することができ、過剰MSRをサービス補償における利益として再記述することによって、この場合、私たちはREIT資格の1つまたは複数の収入および資産要件に適合しない可能性がある。もし私たちがその中の一つのテストに合格できなかったら、私たちはREIT

の地位を維持するために実質的な税金の支払いを要求されるかもしれない。そうでなければ、私たちはREIT資格を得ることができないだろう。

40

カタログ表

買い戻しプロトコルに拘束されたRMBSが不動産資産の資格に適合できなかったことは、REIT資格を取得する能力に悪影響を及ぼす。

私たちはすでに買い戻し契約を締結しました。この協定によると、私たちは名義上、私たちのいくつかのRMBSを取引相手に売却し、同時に売却された資産を買い戻すことに同意します。米国連邦所得税の目的で、これらの取引は担保債務とみなされ、このような合意は、合意期間内にそのような資産の記録的な所有権

を取引相手に譲渡する可能性があるにもかかわらず、このような買い戻しプロトコルの標的RMBSの所有者とみなされると考えられる。しかし、国税局は買い戻し契約期間内にRMBSを持っていないと断言することに成功する可能性があり、この場合、不動産投資信託基金の資格を満たすことができない可能性がある。

不動産投資信託基金の資産·収入テストでは、我々のTBAの処理に不確実性がある。

私たちは投資と融資機関RMBSの手段としてTBAを利用することができる。75%資産テストについて、私たちはTBAを不動産資産或いはアメリカ政府証券と見なすことを直接許可していないが、或いは75%毛収入テストについて、TBA処置収益を売却不動産収益(不動産権益及び不動産担保権益を含む)或いは他の資格に符合する収入と定義したが、REIT資産テストについては、私たちはTBAを合資格資産と見なし、著者らはTBAの収入と収益を75%毛収入テストの合資格収入とした。弁護士の意見に基づいて、大意は、(I)REIT資産テストについて、私たちのTBAの所有権は不動産資産の所有権とみなされるべきであり、(Ii)私たちが確認したbr}TBAの決済に関連する任意の収益は、75%REIT毛収入テストの合格収入とみなされるべきである。弁護士の意見は国税局に拘束力がなく、国税局がこのような意見で提出された結論に挑戦することに成功しない保証もない。また,弁護士の意見は我々のTBAに関する様々な仮定に基づいており,我々の経営陣が我々のTBAについて行った事実に基づく陳述や契約を条件としていることを強調しなければならない.米国国税局がこれらの資産や収入が条件に合った資産や収入ではないと断言しない保証はない。国税局が弁護士の意見に挑戦すれば, もし私たちの資産がTBAで構成されているのに十分な部分がある場合、あるいは私たちの収入の十分な部分がTBAを売る収入または収益から構成されている場合、私たちは罰税を徴収されるかもしれません。あるいはREITとしての資格を維持できないかもしれません。

REITの要求を守ることは私たちの効果的なヘッジ能力を制限するかもしれない。

規則の不動産投資信託基金条項は私たちのヘッジ能力を大きく制限している。私たちは非合格ヘッジ、手数料、そしていくつかの他の非合格源からの総収入は私たちの年間総収入の5%を超えてはいけません。したがって、私たちは、有利なヘッジ技術の使用を制限しなければならないか、またはTRSによってこれらのヘッジアップを実施しなければならないかもしれない。TRSが稼いだ任意のヘッジ収入は、通常の会社税率でアメリカ連邦、州、地方所得税を支払う。これは私たちの沖活動に対するコストを増加させるかもしれないし、私たちが本来負担したいリスクではなく、金利の変化や他の変化に関連するより大きなリスクに直面させるかもしれない。

Solutions、Aurora、そして私たちが未来に設立した任意のTRSの所有権とその関係は制限され、制限を守らなければ、私たちのREIT地位を危険にさらし、100%消費税の適用につながる可能性がある。

不動産投資信託基金は最大1つ以上のTRSの100%株を持つことができる。TRSが獲得可能な収入は,親会社REITが直接稼ぐと,合格した収入ではない.子会社と不動産投資信託基金は共同で子会社をTRSと見なすことを選択しなければならない。TRSが35%を超える投票権や株式価値を直接または間接的に持つ会社(REITを除く)は自動的にTRSとみなされる.全体的に、不動産投資信託基金の総資産の価値は20%を超えてはならない

は、1つまたは複数のTRSの株式または証券からなる。国内TRSは正常な会社税率でその稼いだ任意の収入にアメリカ連邦、州、地方所得税を支払う。さらに、TRSが私たちまたは第三者から資金を借り入れた場合、支払われた利息を全部または部分的に差し引くことができず、より高い企業レベルの納税義務をもたらす可能性がある。また、REITルールは、TRSとその親会社REITとの間のいくつかの取引に100%消費税を徴収しており、これらの取引は公平な原則で行われていない。

41

カタログ表

私たちの所有権制限は、支配権の変更や業務合併の機会を制限することができ、これらの機会の中で、私たちの株主は彼らの普通株からプレミアムを得ることができます。

各納税年度に不動産投資信託基金になる資格を有するために、任意の例年の下半分において、私たちの流通株価値の50%を超える流通株を5つ以下の個人が直接または間接的に所有することはできない。この点の“個人”には、自然人、個人基金、一部の従業員福祉計画と信託基金、およびいくつかの慈善信託基金が含まれる。当社の当社の規約では、REITの資格を満たすことを支援するために、一般的に、当社のbr規約は、一般的に、中間者さん以外の誰でも、9.0%を超える価値または株式の数(限定的に強いものを基準に)を実益的または建設的に所有することを禁止しています。

所有権制限および他の制限は、買収または他の取引を阻止する可能性があり、これらの取引では、私たちの普通株の所有者は、その当時の市場価格に対する普通株の割増を得ることができるか、または所有者は、他の場合には彼らの最適な利益に適合していると考えることができる。

REITsが支払った配当金は特定の配当金の税率引き下げに適合しない。

個別税率で米国の株主に支払う“合格配当金収入”に適用される最高税率は20%である(適用すれば、純投資収入付加税が3.8%追加される)。しかし、REITsが支払う配当金は、通常、合格配当収入の低減税率に適合していない。しかし、不動産投資信託基金の配当金は“合格した業務収入”であるため、個人納税者は20%の配当を差し引くことができ、個人米国株主の最高連邦税率は29.6%(適用すれば、3.8%の純投資収入付加税を加える)となる。国会が行動しない限り、REIT配当金に適用される20%控除額は2026年1月1日に満了する。従来の企業の適格配当金に適用されるより優遇税率は、個人税率で課税される投資家が、REITsに投資する吸引力が、配当金を支払う非REIT会社に投資する株よりも相対的に低いと考えることになり、これは、私たちの株を含むREITsの株式価値に悪影響を及ぼす可能性がある。

私たちは不利な立法や規制税金の変化の影響を受ける可能性があり、これは私たちの普通株の市場価格を下げるかもしれない。

いつでも、REITsまたはREIT株主の税金を管理する米国連邦所得税の法律または法規またはこれらの法律または法規の行政解釈が修正される可能性があります。私たちは、任意の新しい米国連邦所得税の法律、法規または行政解釈、または任意の既存の米国連邦所得税の法律、法規または行政解釈の任意の修正案がいつ通過されるか、公布または発効されるかどうかを予測することができず、任意のこのような法律、法規または解釈はトレーサビリティを有する可能性があります。私たちと私たちの株主は、アメリカ連邦所得税の法律、法規、または行政解釈の任意のこのような変化または任意の新しい悪影響を受けるかもしれない。

私たちの“影”収入の確認は、株主の私たちの普通株への投資の税引後リターンを低下させる可能性がある。

私たちがいくつかの投資を持っている最初の数年に、私たちは経済収入を超える課税所得、または“影の収入”を確認し、その後の数年で経済収入が課税所得を超える相殺を経験するかもしれない。したがって、株主は、配当金の分配ではなく、経済的に資本リターンを代表するために米国連邦所得税を支払うことを要求されることがある。これらの分配は今後数年で経済収入を代表する分配によって相殺され、これらの分配は米国連邦所得税目的のための資本リターンとみなされる。通貨の時間的価値を考慮すると、米国連邦所得税負債のこのような加速は、株主の投資税バックリターンを税前リターン率と同じではあるが仮想収入を生じていない投資の税バックリターンに低下させる可能性がある。

42

カタログ表

私たちの資産を清算することは私たちのREIT資格を危うくするかもしれない。

不動産投資信託基金としての私たちの資格を維持するためには、私たちの資産と収入源に関する要求を守らなければならない。もし私たちが融資者への債務やその他の理由を返済するために資産を清算することを余儀なくされた場合、私たちはこれらの要求を遵守することができず、それによって不動産投資信託基金としての資格を危うくすることができないかもしれません。または正常な業務中に在庫や財産として処理された資産を販売する場合、それによって生じる収益のために100%の税金を支払う必要があるかもしれません。

私たちのREITとしての資格および特定の資産に対する米国連邦所得税免除は、私たちが買収した資産の発行者が提供する法的意見または提案または声明の正確さに依存する可能性があり、任意のこのような意見、提案、または声明の不正確さは、私たちのREIT資格に悪影響を与え、重大な会社レベルの税金をもたらす可能性がある。

証券を購入する際には、米国連邦所得税にとって債務証券か株式証券か、このような証券の価値、およびこれらの証券がREIT資産試験の合格不動産資産をどの程度構成しているか、および75%毛収入試験の資格に適合するかを決定するために、このような証券発行者の法律顧問の意見や提案、または関連発売文書の陳述に依存する可能性がある。このような意見、提案、あるいは陳述の不正確さは、不動産投資信託基金としての私たちの資格に悪影響を与え、重大な会社レベルの税収につながる可能性がある。

| 項目1 B。 |

未解決従業員意見

|

ない。

| 第二項です。 |

属性

|

私たちの業務は私たちのマネージャーが提供する空間を通じて経営しています。私たちのマネージャーはニュージャージー州ファミンデール303号スイートルーム、ニュージャージー州07727、電話:(877)870-7005、アメリカ大通り1270、スイートルーム、ニューヨーク、ニューヨーク10020、電話:(877)870-7005です。

| 第三項です。 |

法律訴訟

|

通常の業務の過程で、当社は時々様々なクレームや法律訴訟に関与する可能性があります。2022年12月31日現在、当社では重大な法律や規制クレームや訴訟は発見されていません。

| 第四項です。 |

炭鉱安全情報開示

|

適用されません。

43

カタログ表

第II部

| 五番目です。 |

登録者普通株市場、関連株主事項と発行者購入株式証券市場情報

|

私たちの普通株は2013年10月4日からニューヨーク証券取引所で看板取引され、取引コードは“CHMI”です。2013年10月4日まで、私たちの普通株はどの取引所や場外取引市場にも上場していません。

所持者

2023年3月7日現在、私たちは6人の普通株保有者がいます。登録された6人の保有者にはCEDE&Co.が含まれ、預託信託会社の代行者として株式を保有し、預託信託会社自体が私たちの普通株の利益所有者として株式を保有している。これらの情報は私たちの登録業者と譲渡エージェントから得られた。

配当をする

米国連邦所得税法は一般に、支払配当控除および純資本収益brを含まず、毎年少なくともその課税所得額の90%を分配することを不動産投資信託基金に要求し、毎年割り当てられた課税所得額がその課税所得額の100%未満である場合、通常の会社税率で納税する。私たちは取締役会が許可した範囲で、私たちのすべてまたはほとんどのREIT課税収入を定期的に四半期ごとに私たちの普通株と優先株を持つbr保有者に分配する予定で、これらの資産はこの目的に合法的に使用することができる。私たちがどんな配当金を支払う前に、アメリカ連邦所得税の目的であるかどうかにかかわらず、私たちはまず私たちの運営要求と私たちの買い戻しプロトコルと他の債務に対する債務返済能力を満たさなければならない。もし私たちが分配できる現金が私たちのREIT課税収入よりも少ない場合、私たちは資産を売却するか、資金を借りて現金分配を行うことを要求されるかもしれません。あるいは、私たちの普通株については、課税株式分配または債務証券分配の形態で必要な分配の一部を行うことができます。私たちは取締役会の許可を得た後にのみ配布するつもりだ。配布金額、時間、頻度は、様々な要因に基づいて取締役会によって承認されます

| • |

行動の実際的な効果

|

| • |

私たちの留保キャッシュフローのレベルは

|

| • |

目標資産に追加投資する能力は

|

| • |

メリーランド州の法律で規定されている制限

|

| • |

私たちの優先株の条項

|

| • |

借金返済の要求はありません

|

| • |

私たちの課税所得は

|

| • |

“規則”不動産投資信託基金に規定される毎年の割当規定;及び

|

| • |

取締役会は関連された他の要素を考えるかもしれない。

|

私たちの株主への分配能力は私たちのポートフォリオの表現に依存し、さらに私たちのマネージャーの私たちの業務の管理にかかっています。現金が割り当てられる範囲では、四半期ごとに現金で分配されます。私たちは私たちの株主に分配するために十分な現金を生成できないかもしれない。さらに、私たちの取締役会は将来、普通株に対する私たちの分配政策を変えるかもしれない。私たちが将来の任意の時間に私たちの株主に任意の他の分配を行うことができる保証はなく、私たちの株主へのいかなる分配のレベルも市場収益や増加を達成し、さらには時間の経過とともに維持される保証はない。

44

カタログ表

私たちは課税収入の推定を含めて多くの要素に基づいて分配する。公正価値調整、プレミアム償却と割引増加の差異及び差し引くことができない一般と行政費用などの項目のため、分配された配当金と課税収入は通常アメリカ公認会計基準の収益と異なる。私たちの1株当たりの普通配当金は私たちの課税収益とGAAP 1株当たりの収益と大きく異なるかもしれません。

次の表は、2022年と2021年のカレンダー四半期ごとに普通株式が発表した配当金を示しています

|

申告する

日取り

|

記録する

日取り

|

支払い Date |

1件あたりの金額

共有

|

||||||

|

2022

|

|||||||||

|

第4四半期

|

12/16/2022

|

12/30/2022

|

1/31/2023

|

$

|

0.27

|

||||

|

第3四半期

|

9/15/2022

|

9/30/2022

|

10/25/2022

|

$

|

0.27

|

||||

|

第2四半期

|

6/17/2022

|

6/30/2022

|

7/26/2022

|

$

|

0.27

|

||||

|

第1四半期

|

3/11/2022

|

3/31/2022

|

4/26/2022

|

$

|

0.27

|

||||

|

2021

|

|||||||||

|

第4四半期

|

12/9/2021

|

12/31/2021

|

1/25/2022

|

$

|

0.27

|

||||

|

第3四半期

|

9/17/2021

|

9/30/2021

|

10/26/2021

|

$

|

0.27

|

||||

|

第2四半期

|

6/17/2021

|

6/30/2021

|

7/27/2021

|

$

|

0.27

|

||||

|

第1四半期

|

3/4/2021

|

3/31/2021

|

4/27/2021

|

$

|

0.27

|

||||

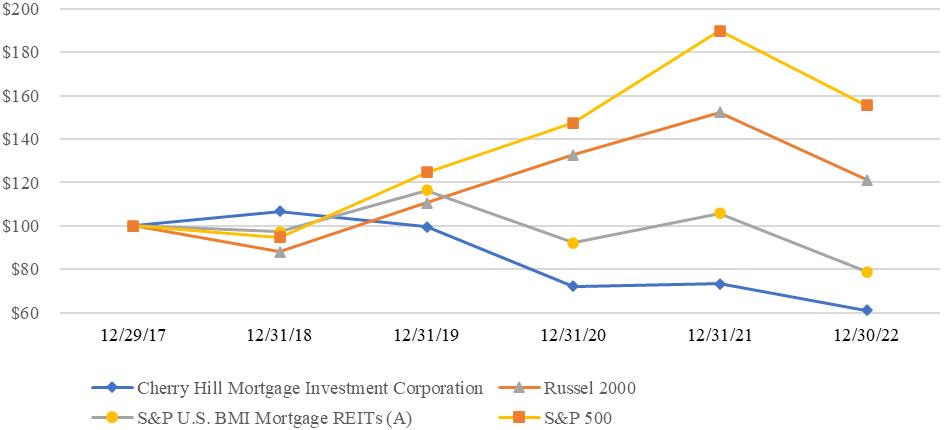

株主リターンパフォーマンス

以下の図は、我々の普通株式-標準プール500指数、ラッセル2000指数、標準プール米国BMI Mortgage REITs指数-2018年12月31日から2022年12月31日までの累計株主総リターンの比較である。このグラフは、2017年12月31日に100ドルを私たちの普通株、標準プール500指数、ラッセル2000指数、および標準プール米国BMI Mortgage REITs指数に投資し、すべての配当金が手数料を支払うことなく再投資されたと仮定しています。私たちの普通株式の表現が次の図に描かれたのと同じまたは同様の傾向と一致し続けることは保証されない

45

カタログ表

|

2018年12月31日

|

2019年12月31日

|

2020年12月31日

|

2021年12月31日

|

2022年12月30日

|

||||||||||||||||

|

桜桃山担保投資会社

|

$

|

106.63

|

$

|

$99.46

|

$

|

$72.09

|

$

|

$73.25

|

$

|

$61.09

|

||||||||||

|

ラッセル2000

|

$

|

88.15

|

$

|

$110.65

|

$

|

$132.74

|

$

|

$152.41

|

$

|

$121.26

|

||||||||||

|

スタンダードプールアメリカBMI担保ローン不動産投資信託基金 (A)

|

$

|

97.38

|

$

|

$116.47

|

$

|

$92.20

|

$

|

$105.80

|

$

|

$78.71

|

||||||||||

|

S&P 500

|

$

|

94.82

|

$

|

$124.68

|

$

|

$147.62

|

$

|

$190.00

|

$

|

$155.59

|

||||||||||

資料源:S&P Capital IQ Pro

| (A) |

社を除く2022年12月31日現在、スタンダードプール米国BMI Mortgage REITs指数は、AFC Gamma Inc.,AG Mortgage Investment Trust,Inc.,AGNC Investment Corp.,Angel Oak Mortgage,Inc.,Apollo Commercial Real Estate Finance,Inc.,Arbor Realty Trust,Inc.,Ares Commercial RE Corporation,Arlington Asset INVT Corp.,Arour Residential REIT,Inc.,Blackstone Mortgage Trust,Inc.,Inust,Spire,Readalmark,Inc.からなる。Chimera投資会社,Claros Mortgage Trust,Inc.,DyneX Capital,Inc.,Ellington Financial Inc.,Ellington Residential Mortgage REIT,Franklin BSP Realty Trust,Inc.,Granite Point Mortgage Trust,Inc.,Great ajax Corp.,Hannon Armstrong持続可能なインフラ資本,Inc.,Invesco Mortgage Capital Inc.,KKR不動産金融信託会社,梯子資本会社,LFinument Trust,Inc.,MFA Financial,Inc.,York Mortgage Inpoint,Inexgance,Inexy,Inc.Inc.,PennyMac Mortgage Investment Trust,Ready Capital Corporation,Redwood Trust,Inc.,Rithm Capital Corp.,Sachim Capital Corp.,Seven Hills Realty

Trust,Starwood Property Trust,Inc.,TPG RE Finance Trust,Inc.およびWestern Asset Mortgage Capital Corporation。

|

株式補償計画に基づいて発行された証券

二零一三年に、取締役会は桜桃山住宅ローン投資会社二零一三年株式激励計画(“二零一三年計画”)を承認し、当社を通過した。2013年計画では、当社の普通株株式を購入するオプション、株式奨励、株式付加権、業績単位、インセンティブ奨励、その他の持分ベースの奨励を付与することが規定されており、経営パートナーシップの長期インセンティブ計画単位(“LTIP-OP単位”)を含む。2013年計画によると、各付与されたLTIP-OP単位は、私たちの普通株を奨励するのと同じ株とみなされ、2013年計画の他の奨励に対する株式ライセンスを1対1で減少させた。

46

カタログ表

次の表には、2022年12月31日までの会社の株式報酬計画に関する情報を示しています

持分インセンティブ計画情報

2022年12月31日まで

|

証券数量

発行されたか、または発行されるだろうか

運動時 |

証券数量

利用可能な時間を保つ

以下の条項により将来発行される

持分補償

平面図

|

|||||||

|

株主が承認した株式報酬計画

|

915,464

|

|||||||

|

LTIP-OPユニット

|

459,897

|

|||||||

|

没収されたLTIP-OPユニット

|

(5,832

|

)

|

||||||

|

変換後のLTIP-OPユニット

|

(44,795

|

)

|

||||||

|

償還されたLTIP-OPユニット

|

(9,054

|

)

|

||||||

|

普通株株

|

178,421

|

|||||||

|

没収した普通株

|

(3,155

|

)

|

||||||

|

株主の許可を得ない株式報酬計画

|

-

|

|||||||