アメリカです

アメリカ証券取引委員会

ワシントンD.C.,20549

表

本財政年度末まで

あるいは…。

そこからの過渡期について

手数料書類番号

(登録者の正確な氏名はその定款に記載)

(登録設立又は組織の国又はその他の管轄区域) |

(国際税務局雇用主身分証明書番号) |

(主な行政事務室住所)(郵便番号)

登録者の電話番号は市外局番を含んでいます

(

同法第12条(B)に基づいて登録された証券:

クラスごとのタイトル |

取引コード |

登録された各取引所の名称 |

同法第12条(G)に基づいて登録された証券:

ありません

(クラス名)

登録者が証券法規則405で定義されている経験豊富な発行者である場合は、再選択マークで示してください。

はい、そうです☐

登録者がこの法第13節または第15節(D)節に基づいて報告を提出する必要がないかどうかを再選択マークで示す。

はい、そうです☐

再選択マークは、登録者が(1)過去12ヶ月以内(または登録者がそのような報告の提出を要求されたより短い期間)に、1934年の証券取引法第13条または15(D)節に提出されたすべての報告書を提出したかどうか、および(2)過去90日以内にそのような提出要件に適合しているかどうかを示す。

再選択マークは、登録者が過去12ヶ月以内(または登録者がそのような文書の提出を要求されたより短い時間以内)に、S−T規則405条(本章232.405節)に従って提出を要求した各相互作用データファイルを電子的に提出したか否かを示す。

登録者が大型加速申告会社,加速申告会社,非加速申告会社,小さな報告会社,あるいは新興成長型会社であることを再選択マークで示す。取引法第12 b-2条の規則における“大型加速申告会社”、“加速申告会社”、“小申告会社”、“新興成長型会社”の定義を参照されたい。

|

大型加速ファイルサーバ☐ |

|

|

非加速ファイルサーバ☐ |

規模の小さい報告会社 |

|

|

新興成長型会社 |

新興成長型企業であれば、登録者が延長された移行期間を使用しないことを選択したか否かを再選択マークで示し、取引所法第13(A)節に提供された任意の新たまたは改正された財務会計基準を遵守する☐

登録者が報告書を提出したかどうかを再選択マークで示し、その経営陣が“サバンズ-オクスリ法案”(“米国連邦法典”第15編、第7262(B)節)第404(B)条に基づいてその財務報告の内部統制の有効性を評価したことを証明する。この評価は、その監査報告書を作成または発行する公認会計士事務所によって行われる

証券が同法第12条(B)に基づいて登録されている場合は,登録者の財務諸表が以前に発表された財務諸表の誤り訂正を反映しているか否かを示すチェックマークを適用する

これらのエラーのより真ん中に登録者の任意のエンタルピーCER幹部が相関回復期間内に§240.10 D−1(B)に基づいて受信したインセンティブベースの補償に基づいて回復分析を行う必要があるかどうかを再選択マークで示す

登録者が空殻会社であるか否かをチェックマークで示す(同法第12 b-2条で定義される)。

はい、そうです

2022年7月1日現在、非関連会社が保有する登録者普通株の総時価(ナスダック株式市場有限責任会社の見積もりによると、2022年7月1日、すなわち登録者2022年第2四半期最終営業日の終値に基づく普通株1株当たり6.73ドル)

2023年2月27日現在、発行済み普通株式数は

引用で編入された書類

WW国際会社

表格10-Kの年報

カタログ表

|

|

ページ |

第1部 |

|

|

|

陳述の基礎 |

1 |

|

前向き陳述に関する警告通知 |

2 |

|

重大なリスクまとめ |

2 |

第1項。 |

業務.業務 |

4 |

第1 A項。 |

リスク要因 |

14 |

項目1 B。 |

未解決従業員意見 |

36 |

第二項です。 |

属性 |

36 |

第三項です。 |

法律訴訟 |

36 |

第四項です。 |

炭鉱安全情報開示 |

36 |

|

私たちの執行担当者と役員に関する情報 |

37 |

|

|

|

第II部 |

|

|

五番目です。 |

登録者普通株,関連株主事項及び発行者が株式証券を購入する市場 |

41 |

第六項です。 |

[保留されている] |

42 |

第七項。 |

経営陣の財務状況と経営成果の検討と分析 |

43 |

第七A項。 |

市場リスクの定量的·定性的開示について |

68 |

第八項です。 |

財務諸表と補足データ |

69 |

第九項です。 |

会計と財務情報開示の変更と相違 |

69 |

第9条。 |

制御とプログラム |

69 |

プロジェクト9 B。 |

その他の情報 |

70 |

プロジェクト9 Cです。 |

検査妨害に関する外国司法管区の開示 |

70 |

|

|

|

第三部 |

|

|

第10項。 |

役員·幹部と会社の管理 |

71 |

第十一項。 |

役員報酬 |

71 |

第十二項。 |

ある実益所有者の担保所有権及び経営陣及び株主に関する事項 |

71 |

十三項。 |

特定の関係や関連取引、取締役の独立性 |

71 |

14項です。 |

チーフ会計士費用とサービス |

71 |

|

|

|

第IV部 |

|

|

第十五項。 |

展示品と財務諸表の付表 |

73 |

第十六項。 |

表格10-Kの概要 |

79 |

i

第1部

陳述の基礎

WW国際会社はバージニア州の会社で、その主な執行事務所はニューヨークに設置されている。この10-K表年次報告書では、文脈が別に説明されていない限り、“私たち”、“私たち”、“会社”、“慧軽体”および“WW”はWW国際会社および財務諸表に合併されたすべての業務を意味し、“北米”は私たちの北米会社のすべての業務を意味し、“ヨーロッパ大陸”は私たちのヨーロッパ大陸会社のすべての業務を意味し、“イギリス”は私たちのイギリス会社のすべての業務を意味する。“その他”とは、オーストラリア、ニュージーランド、新興市場の運営と特許経営収入および関連コストを指す。2023年度までは、北米、欧州大陸、イギリス、その他の地域も報告可能な細分化市場である。より多くの情報については、本年度報告の表格10-Kにおける“業務-業務組織-分類報告変更”を参照されたい。

私たちの財政年度は12月31日に最も近い土曜日に終わり、52週か53週の周期で構成されている。本年度報告Form 10-Kでは:

本年度報告Form 10-Kで用いられている以下の用語は我々の商標:ConnectであるTM360という数字です®PersonalPoints®ポイント、ポイント®聡明で軽体である®ZeroPoint®WWマークです

1

前向き陳述に関する警告通知

本文に含まれる歴史情報のほかに、この10-K表年次報告は“前向き陳述”を含み、改正後の1933年証券法第27 A条または証券法改正後の1934年証券取引法第21 E節の意味を満たし、特に“業務”と“経営陣の財務状況と経営結果の討論と分析”というタイトルの下で私たちの計画、戦略、目標、見通しに関する陳述を含む。我々は通常,“可能”,“会”,“可能”,“予想”,“予想”,“信じる”,“見積もる”,“計画”,“予定”,“目標”などの語を用いる 本10−Kフォーム年次報告における同様の記述と、参照によって本明細書に組み込まれて前向き表現を識別するファイルとを含む。私たちのこのような展望的な陳述は未来の事件と財政的表現に対する私たちの現在の見解に基づいている。実際の結果は,これらの前向き陳述で予測された結果とは大きく異なる可能性がある。

あなたはどんな展望的な陳述にも過度に依存してはいけない。以下のように決定され、“リスク要因”および“経営陣の財務状況および経営結果の議論および分析”というタイトルの下で議論される要素を含む多くの重要な要素は、任意の前向き陳述で表現または提案された結果とは大きく異なる結果をもたらす可能性があることを理解すべきである。法律に別の要求がない限り、私たちは、本年度報告が10−Kフォームの形態で提出された後に発生した新しい情報またはイベントまたは状況を反映するか、または予期しないイベントまたは他の状況の発生を反映するために、これらの前向きな陳述を更新または修正する義務を負わない。

重大なリスクまとめ

以下では、我々の証券に投資する際にリスクが生じ、実際の結果が予想と異なる要因をもたらす可能性があることについて概説する

2

3

項目1.B有用性

概要

私たちは人を本とする技術会社で、私たちが長い間試してきた、科学を基礎とし、臨床的に有効なダイエットと体重管理計画と受賞したデジタル購読プラットフォームが支持を提供します。私たちは人々が現実生活で健康な習慣を身につけるように激励することに集中している。60年近くの体重管理経験、専門知識と技術ノウハウにより、私たちは体重に注目している消費者の中で最も認められ、信頼されているブランドの一つである。私たちは私たちのメンバーを教育し、彼らに指導、デジタルツール、鼓舞的なコミュニティを提供し、彼らが健康な習慣を身につけ、彼らの全体的な健康と健康に集中できるようにした。WWブランドのサービスおよび製品には、当社のアプリケーションやウェブサイト、セミナー、消費製品、様々な活動を通じて提供されるデジタル製品が含まれています。過去数年間、私たちの業務はデジタル購読モデルへの大きな転換を経験し、私たちの主な収入源はデジタル製品とセミナーの購読である。私たちの“デジタル”業務とは、私たちのデジタル製品に購読サービスを提供することを意味します。私たちの“セミナー+デジタル”業務とは、私たちのデジタル購読製品に合わせて、約束計画購読者に私たちのセミナーへの無制限アクセスを提供することです。各企業のいくつかの歴史的製品の詳細については、本年度報告書10−K表第2部の“項目7.経営陣の財務状況および経営結果の検討および分析−概要”を参照されたい。

私たちは技術とコミュニティを組み合わせて、メンバーが科学的な計画に基づいたダイエット目標を達成し、維持することを支援します。私たちはコミュニティの力を信じています ソーシャルネットワークを独占し Connectionと私たちのセミナー-責任を増加させ、私たちのメンバーにインスピレーション、人間関係、サポートを提供します。これは彼らのインスピレーションを刺激し、彼らがより健康で、より達成感のある食べ物、活動、心理状態、睡眠習慣を築くことができるようにした。私たちのブランドはすべてのタイプの消費者の中で高い知名度と信頼性を持っています。女性と男性、オンラインとオフラインの消費者は、消費者を支持し、自助する傾向があります。私たちの計画は健康で住みやすく、持続可能で効果的な体重管理イメージを支持的な環境で伝えていると信じています。我々の商業体重管理計画の有効性は多くの研究や試験で臨床的に証明されている。全世界の過体重と肥満人数の増加に伴い、有効で、拡張可能で消費者に優しい体重管理計画への需要が増加した。私たちは、私たちの世界的な影響力とブランドの知名度は私たちを全世界の体重管理市場で独自のことをして、それによって私たちに健康市場に影響を与える独特なプラットフォームを提供してくれると信じています。

私たちは合理的で持続可能で住みやすいダイエットとダイエット管理方法を通じて、全世界の数百万人のダイエットを助け、健康習慣を身につけ、それによって私たちの業務を確立した。2022年度末までに約350万人の加入者を持ち,そのうち約280万はデジタル加入者,約70万はシンポジウム+デジタル加入者である。私たちの強力なブランドは、私たちの計画の有効性、忠実な顧客基盤、強力なデジタル製品とコミュニティに加えて、新しい顧客とリピーターを引き付けることができます。

業務組織

2022年度とここ数年、私たちは北米、欧州大陸(CE)、イギリス、その他の4つの総合的な地理構造に基づく報告可能な細分化市場を持っている。報告可能なすべての部門は似たようなサービスと製品を提供する私たちの“北米”報告可能部門は私たちのアメリカとカナダ会社のすべての業務を含み、私たちの“ヨーロッパ大陸”報告可能部門は私たちのドイツ、スイス、フランス、ベルギー、オランダ、スウェーデン会社のすべての業務を含み、私たちの“イギリス”報告可能部門は私たちのイギリス会社のすべての業務を含み、私たちの“その他”報告可能部門は私たちのオーストラリア、ニュージーランド、ブラジル会社のすべての業務と、アメリカといくつかの他の国での私たちの特許経営の収入とコストを含む。

4

分部報告における変更

2023年度第1日(すなわち2023年1月1日)から、私たちは組織構造と資源を再調整し、より緊密に私たちの戦略重点と一致し、特定の機能とシステムを集中的にグローバル管理する。私たちの組織構造の変化により、現在、北米と国際を含む2つの報告可能な部門があり、運営と資源決定を行い、財務業績を評価することを目的としています。新しい報告可能な部門は似たようなサービスと製品を提供し続けるだろう。本年度報告でForm 10−K形式で提供される細分化市場情報は、この変化を報告可能な細分化市場に反映されていない。この変化は、2023年度第1四半期まで内部で有効であるからである。我々は、2023年度第1四半期のForm 10-Q四半期報告で、これらの新細分化市場に基づく細分化市場情報の報告を開始する。2022年度の報告可能部門の詳細については、本年度報告のForm 10−K第2部の“項目7.経営陣の財務状況及び経営成果の検討及び分析”を参照されたい。

私たちのサービスと製品

私たちの計画と食べ物計画は

私たちが提供するサービスと製品は私たちのダイエットと体重管理計画に基づいて、私たちのメンバーが習慣を身につけ、より健康で、より積極的で、より達成感のある生活を送るのを助けます。我々の計画は先進的な栄養科学に根ざし,簡略化された全面的な心身健康方法の上に構築されている。それは一連の科学に基づく栄養、活動、行為と生活様式ツールと方法から構成されている。私たちの計画は、固有の栄養アルゴリズムを使用して、カロリー、飽和脂肪、不飽和脂肪、添加糖、タンパク質、および繊維含有量に応じて各食物に与えられる独自の栄養アルゴリズムを使用して、私たちの科学的積分システムに引き続き根付いている。独自の個人評価では、メンバーの代謝率を考慮した後、メンバーは、健康食品と適切な量を選択し、健康な食事パターンの基礎を形成するように指導するために、計量カスタマイズされた毎日と週のポイント予算を獲得する。会員は200種類以上の零点食品(秤量、測定、追跡を必要としない栄養食品)を楽しむこともできる。我々の計画では,糖尿病患者の食事ニーズを考慮して,血糖値に影響を与える可能性のない食事をオーダーメイドすることも可能である。

健康な食習慣に集中し、全体的な健康と健康に注目する使命を推進するために、私たちの計画は、健康と充実した生活の他の側面を解決するためのツールを提供しています。これらには、毎週の活動目標、食べ物、水、活動、睡眠、および体重のカスタマイズされたトラッカ(糖尿病のためにカスタマイズされた計画のメンバー、および血糖トラッカ)と、健康習慣を確立する行動スキルに関する内容が含まれています。WWのConnectプラットフォームは、会員のみが使用するソーシャルネットワークであり、私たちのアプリケーションを通じてアクセスし、人々が興味に応じてコミュニティを見つけるのを助けることで、食べ物の好み、身分キュー、健康な旅、活動、心理状態、趣味、場所、活動、セミナーを含むコミュニティを見つけることで、意味のある関係を育成する。

私たちの定期購読業務

私たちのメンバーは主に私たちのデジタル製品を単独で使用することによって、あるいは私たちのデジタル製品を使用してグループ工房を補助することで私たちの計画に参加します。この2つのチャネルの中で、会員は自分の好みとニーズに最も合ったサービスとツールを見つけることができる。また、私たちのコーチは会員に私たちの計画を紹介し、会員が健康な習慣を育成するためのインスピレーションと支援を提供します。

私たちのグローバルサービスの支払い構造は定期購読計画を通じて。これらの計画によると、メンバーは通常、最低任期を約束し、メンバーがキャンセルを選択するまで月ごとに自動的に料金を徴収する。

5

デジタルビジネス

私たちのデジタル業務では、ダイエットや体重管理のためのWW方法に基づくデジタル購読製品を提供します。私たちのアプリケーションは対話型と個人化されたリソースを提供し、購読者が私たちの体重管理計画に従うことを可能にする。これらの資源はまた、購読者がより健康で、より積極的な生活様式、有益な心理状態と健康な習慣を採用し、長期的な行動調整を期待することを助ける-これはWW健康と持続可能なダイエット方法の重要な面である。我々のアプリケーションは,購読者にコンテンツ,機能,Connect上のコーチ,健康資源へのアクセスを提供する.私たちは私たちの個人化とインタラクティブなデジタル購読製品が加入者に魅力的な体験を提供すると信じている。我々のConnect Onlineコミュニティは,我々のアプリケーションとWebベースのプラットフォームを介してアクセスすることができ,我々の加入者に仮想接続を保持し,相互に支援しインセンティブを提供する方式を提供する.私たちは絶えず私たちのデジタル製品を革新して、私たちのアプリケーションの設計、可用性、特性と能力を最大限に高めて、私たちのダイエットと体重管理計画とコミュニティをサポートします。2022年度末まで、私たちは約280万のデジタル加入者を持っている。

セミナー+デジタルビジネス

私たちのセミナー+デジタル業務では、セミナーで私たちの計画を示し、持続時間は30分から45分で、一日中便利に手配します。2020年3月には、新冠肺炎の影響に直ちに対応するための仮想シンポジウムを導入し、消費者選好のデジタル支援製品への転換に対応するため、このサービスを革新していきます。新冠肺炎の影響に関するより多くの情報は,本年度報告のForm 10−Kにおける“項目7.経営陣の財務状況と経営成果の検討と分析−材料傾向−新冠肺炎大流行”を参照されたい。シンポジウム+デジタル会員は無制限の仮想シンポジウムに参加でき,あれば対面で参加することも可能である.私たちの相互作用コミュニティはまだ私たちのセミナーの基盤だ。コーチはインタラクティブなシンポジウムを促進し、メンバーに学習を奨励し、個人の目標に向かって積極的に変化するよう激励した。会員は、他の人と経験を共有し、ダイエットや体重管理の旅で他人を励まし、同情することで、お互いに励まし、支持している。しかも、私たちの会員たちは私たちのデジタルツールを使用して彼らの旅行を助けることができる。2022年度末までに、約70万のセミナー+デジタル加入者を有しています。

私たちは限られたいくつかの地域にフランチャイズ業者を持っている。2022年度には、私たちのフランチャイズ業者の収入は取るに足らない。 長期合意によると、私たちと私たちのフランチャイズ業者は通常相互に特許使用料と他の費用を支払います。長年、私たちは私たちのフランチャイズ業者と互恵関係を築いてきた。多数.多数 フランチャイズ協定は永久的であり、フランチャイズ人に重大な違約や破産が発生した場合にのみ終了することができる。

私たちの消費財販売

私たちは一連の消費財を販売して、私たちの計画の補充として、私たちの顧客が体重をコントロールするのを助けます。 私たちのWWブランド製品はバー、軽食、レシピと台所道具が含まれています。私たちはまた、特定のカテゴリーの食品、飲料、および他の関連消費製品およびサービスにおいて、私たちの商標と他の知的財産権を使用することを許可します。また、厳選されたブランド消費製品やサービスと連携してブランドや代弁を行っています。私たちは主に私たちの電子商取引プラットフォーム、私たちのスタジオ、私たちの信頼するパートナーを通じてネットで消費財を販売します。2022年度には、消費財売上高が私たちの総収入の約9.4%を占めている。 厳選された会社と協力することで、体重や健康を重視した消費者関連や役立つカテゴリの中で、高い利益率のライセンス業務を持ち、これらの消費者に触れることができ、ブランドの知名度を高めることができます。1999年9月、私たちはカフヘン社(ヘン氏社の後継者)または亨氏社から亨氏を買収し、亨氏はある食品カテゴリで私たちのブランドを継続的に使用する永久免版税許可を得た。私たちはWWブランドの実力が私たちに新しい長期的な許可と協力の機会を作ると信じている。

医療サービス

医療コストは依然として雇用主とその従業員が関心を持っている重要な問題であるため、私たちの広範なサービスと製品は私たちを独特の地位に置き、市場にサービスすることができ、雇用主が医療コストを下げ、従業員の全体的な福祉を改善することができると信じている。私たちは私たちの組織能力を利用して雇用主にサービスを提供しています 私たちの数字とセミナー+デジタル製品を通じて。

糖尿病を含むヘルスケア市場は新しい消費者に触れる重要なルートであると考えられる。私たちはこの市場に対する違う方法と戦略を探索し続けている。

6

私たちの臨床治療効果と市場名声は

WWは臨床研究が最も多い商業体重管理計画の一つであり、40数年来発表された140項目以上の科学の同業者評議研究(35項目の無作為対照試験を含む)を含む。例えば2022年にはノースカロライナ大学教会山校ブリティッシュコロンビア大学とリーズ大学の研究チームが行った無作為対照試験が発表されましたJAMAネットワーク開放自分のダイエット方法に割り当てられた参加者と比較して,WWに12カ月間割り当てられた研究参加者のダイエット効果は後者の2倍以上であることが分かった。また,WW計画に配属された人たちは,3カ月と12カ月で臨床的に5%の体重を有意に減少させる可能性が高い。研究によると、WWの影響は私たちのメンバーの範囲を超えている。2018年にはコネチカット大学の研究者が6ヶ月間の無作為対照試験を行いました太っているWWはWWの“波及効果”であるWWメンバーが治療されていない配偶者体重の有意な減少を示した。

2021年、私たちが援助してくれたコネチカット大学は、私たちの計画に対して6ヶ月間の臨床試験を行った結果、この計画の参加者はダイエットを含む臨床的に顕著なメリットを得たことが分かった研究参加者は彼らの健康習慣が40%増加し、飢餓が15%減少したと報告した。

WWは糖尿病と糖尿病前期患者に対する治療効果も証明している。2016年にインディアナ大学医学部で行われた無作為対照試験が発表されましたアメリカ公衆衛生雑誌補充相談材料を用いて自己開始した糖尿病予防計画を行っている人に比べて,われわれの糖尿病予防計画(DPP)を受けた糖尿病前期患者の体重減少幅は有意に大きく,血糖コントロールも良好であった。2018年に発表された継続的な研究によると、これらの結果は18ヶ月と24ヶ月を維持しており、私たちのDPPは高いコストパフォーマンスを持っている。サウスカロライナ医科大学が行った無作為対照試験は私たちが援助して発表しました太っている2016年,標準糖尿病ケア計画中の患者よりも,われわれの糖尿病計画に従った2型糖尿病患者の方が体重減少幅が有意に大きく,血糖コントロールも良好であることが分かった。2021年、私たちが援助したフロリダ大学とバージニア連邦大学ペンニントン生物医学研究センターで行われた臨床試験では、WW計画は成年2型糖尿病患者に対して修正を行い、12週間と24週に血糖コントロール、体重と糖尿病苦痛に対して良好な臨床意義があることを発見した。2020年には内分泌学北米新陳代謝クリニックと医師が肥満患者をビジネスダイエット計画に推薦する潜在力を強調した。WWはわずか4種類のビジネスダイエット計画の1つであり,ガイドライン推奨基準に適合し,12カ月以内に安全性と有効性が証明され,2型糖尿病参加者のHbA 1 cレベルを低下させることが証明された2つのビジネスダイエット計画の1つであることが指摘されている。総説の著者は,医師はWWを肥満患者および肥満症と2型糖尿病患者に推奨することを考慮している可能性があると結論した。

私たちの効果と私たちの製品の価値も市場でよく認められました。例えば、2023年には、13年連続で最優秀ダイエット食1位と最優秀食計画1位を獲得するなど、再び“米国ニュースと世界報道”で最優秀食ランキングに選ばれた

マーケティングと販売促進

私たちの消費者とのコミュニケーションやその他の普及努力は、私たちのブランドイメージと知名度を向上させ、古い顧客と潜在的な新しい顧客のWWへの参加を奨励します。私たちは、データ駆動の方法を用いて、メディア投入、販促割引、ウェブサイトとアプリケーションショップの展示を行い、マーケティング効率を高め、転換を推進し、購読価値を最大限に実現している。私たちの広告活動は、複数のプラットフォームにわたってサポートされています(例えば、テレビ、YouTube、ソーシャルメディア、番組、オーディオ、検索、連盟、ブランドコンテンツ、電子顧客関係マーケティング(ECRM)、ダイレクトメール、および広報)。私たちは、Facebook、Instagram、TikTokを含む様々なソーシャルメディアプラットフォーム上で発展し、既存および潜在的なお客様との高い参加度を維持しています。また、私たちの広告やマーケティングの一部として、ブランド大使、キャラクター、ソーシャルメディアの影響力者(有名人を含む)を利用しています。

上記の広告チャンネルのほかに、私たちの長い歴史とWWコーチと会員ネットワークを考慮して、私たちは私たちの独特な位置づけの他のルートを利用しました。私たちの現職と前任会員による口コミは、私たちの強力なブランドと既知の有効性と組み合わせて、新しい会員を誘致し、会員に復帰させることができます。現職や前任WWコーチやメンバーや有名人ブランド大使の努力により、多くの重要な広報活動を展開してきた。

7

2015年10月、私たちはオプラ·ウィンフリーと戦略的協力協定を締結し、この協定によると、ウィンフリーさんは適宜様々なサービスを提供してくれ、会社と私たちの計画、製品、サービスを宣伝し、広告と販売促進、そして私たちを代表して直接顔を出すことができます。この合意とウィンフリーさんとの私たちの協力関係に関するより多くの情報は、次の“-歴史--ウィンフリー取引”の節で見つけることができる

季節性

私たちの全体会員募集環境に対する冬季の重要性のため、私たちの核心業務は季節的です。歴史的に見ると、私たちは今年第1四半期に最高レベルの求人を経験し、これは広告支出の最高集中度のおかげだ。したがって,我々の第1四半期の期末加入者数(以下のように定義する)は通常1年間の他の四半期の数を上回り,歴史的には1年間の低下を反映している.

週末健康の買収を待つ(d/b/aシーケンス)

2023年3月4日,当社,デラウェア州の完全子会社Well Holdings,Inc.,デラウェア州のSequence社(“Weekend Health”)とデラウェア州の有限責任会社Fortis Advisors LLC(Weekend Healthの株主代表のみの身分)が合併協定と計画(“合併合意”)を締結した。合併協定は当社の週末健康買収(“買収”)について規定している。買収完了後、週末健康は当社の完全子会社となります。今回の買収は2023年度第2四半期に完了する予定だ。

買収の代償として、当社は総額1.32億ドルに相当する現金(週末健康資産負債表上の少なくとも2600万ドルの現金を含む)を支払うことに同意したが、合併協定(“合併対価格”)に記載された調整の制限を受けなければならない。合併協議の条項と条件によると、合併対価は以下の通りである:(I)6,500万ドルの現金および3,500万ドルの新規発行会社普通株8,064,516株(1株当たり4.34ドル)は、買収完了時に支払う;(Ii)現金1,600万ドルは第1(1)日に支払うST)買収完了周年記念日、及び(3)翌日(2)に1,600万ドルの現金を支払う発送する)買収完了周年記念日。また、会社は合併契約に関連する標準的な陳述と保証保険証書を取得する予定です。

合併協定には、週末健康の買収完了前の業務運営に関する契約を含む、このような取引に適用される陳述、担保、契約が含まれている。買収の完了は、(I)週末健康会社の株主が合併協定を介して、および(Ii)週末健康会社の特定の重要な従業員が引き続き雇用されることを含むいくつかの条件に依存する。“リスク要因--週末の健康に関するリスク(d/b/a順)”を提案しています。買収の完了はいかなる融資条件や会社の株主承認の制約も受けない。

週末健康は、包括的な体重管理計画、薬物治療、栄養計画、医療保険調整サービス、および臨床医、栄養士、フィットネスインストラクター、および看護コーディネーターに連絡する包括的な体重管理計画、薬物治療、栄養計画、医療保険調整サービスを含む、定期購読サービスに基づいて技術的支援を提供する介護プラットフォームおよびモバイルネットワークアプリケーションを含む。

私たちは体重管理における私たちの製品の拡大に焦点を当て、週末の健康は臨床体重管理計画を提供するデジタル健康プラットフォームを提供することで、私たちの既存の製品とサービスを強化することが予想される。我々の製品とサービスをWeekend Healthの臨床専門知識とデジタルインフラ能力と組み合わせることで,我々は自分を強く位置づけ,差別化された包括的な体重管理製品とサービスを提供する。

8

週末健康サービスは,我々の既存のライフスタイル支援や行動能力と組み合わせて,体重管理や健康の分野で独自かつ効率的な科学的直接消費者向けサービスを創出することが予想される。医療条件に適合した会員は,発展していく薬物治療分野の発展から利益を得ることができ,我々WWコミュニティの支援の下で,我々のコア計画の優位性とライフスタイルを補完していきたい。全体的に言えば、今回の買収は、私たちの体重管理と健康目標の達成を助ける能力をさらに強化することが予想される。

競争

私たちは世界的な体重管理と健康市場で競争している。体重管理および健康産業には、商業体重管理計画、製薬業界および処方および非処方体重管理およびダイエット薬および食欲抑制薬、ダイエットおよび健康アプリケーションおよび監視解決策、例えば着用可能トラッカ、外科手術、遺伝および生物技術産業、自己体重管理プログラムおよび他の自己体重管理製品、サービスおよび出版物、例えば、書籍、雑誌、ウェブサイトおよびソーシャルメディア影響者および団体、栄養補助食品および食事代替製品、健康生活サービス、コーチ、製品、内容および出版物、医師、栄養士、栄養士によって管理される体重管理サービス、体重管理サービスを提供する政府機関および非営利組織;フィットネスセンターと国家薬局チェーン店です。

商業体重管理プログラム間の競争はプログラムの認知度と名声に大きく依存する;プログラムの有効性、使いやすさ、安全性、個性化と価格、および関連するデジタルプラットフォーム、コンテンツとユーザー体験。私たちはビジネス体重管理業界の他のいくつかの会社と競争していますが、場合によっては彼らの業務は私たちの業務に匹敵しないと思いますが。例えば、臨床研究が最も多い商業体重管理計画の一つとして、私たちの突出した地位は私たちを多くの競争相手と区別させると信じている。さらに、これらの競合他社のいくつかのビジネスは、予め包装された食事および代用食の販売に基づいている。柔軟で健康的な食べ物計画と行動変化教育の重視に合わせて私たちはコミュニティの力を信じています オンラインソーシャルネットワーク、接続、セミナー--責任を増やし、私たちのメンバーにインスピレーション、人間関係、支援を提供し、彼らがより健康で、より充実した食べ物、活動、生活様式習慣を確立できるように激励します。

これらの企業の給食製品は,教育と柔軟でカスタマイズされた健康食品計画を組み合わせることで行動矯正が生じないため,給食製品を生産する食品メーカーは比較可能な競争相手ではないと考えられる。

私たちはまた、アプリケーション、活動モニタ、および他の無料または低コストの“自分で手を打つ”代替品のような様々なセルフサービス、食事、サービス、および出版物と競合している。消費者とメディアは体重管理薬物療法の最新の発展、革新と承認、及びその安全性、有効性と使いやすさに対する見方に更に注目し、消費者の私たちの核心業務への参加を延期或いは阻止する可能性もある。

商標、特許、その他の専有権

私たちは多くの国内と国際商標、特許、ドメイン名、そして他の独自の権利を持っていて、これらは貴重な資産であり、私たちの業務に非常に重要です。管轄範囲によっては,商標が正常な貿易過程で使用および/またはその登録が適切に維持される限り,商標は有効である。特許保護期間は,特許出願又は付与された日及び特許を付与する管轄区域内の特許の法定期限によって異なる。特許によって提供される実際の保護は、特許のタイプ、そのカバー範囲、およびその国で入手可能な法的救済措置に依存する国によって異なる可能性がある。私たちは私たちの商標、著作権、特許、ドメイン名、商業外観、そして商業秘密の保護が私たちの成功に重要だと信じている。私たちは商標、著作権、特許、商業外観、商業秘密と他の知的財産権法律の組み合わせ、およびドメイン名紛争解決システムを通じて、私たちの知的財産権を積極的に保護している。

9

歴史.歴史

早期発展

1961年、私たちの創始者ジャン·ニドチはニューヨーク市の肥満診療所に行き、この肥満診療所での経験を取り入れ、ニューヨークのアパートの地下室で過体重の友人たちとダイエット会議を始めた。Nidetchさんのもとで、グループメンバーがダイエット努力を支え合い、グループが成功したというニュースがすぐに広まった。Nidetchさん、Al、Felice Lippertはこれらの努力を通じてダイエットに成功し、彼らは1963年に私たちの業務を正式に開始した。WW国際会社(前身は慧慧軽体国際会社)1974年にバージニア州の会社として設立され、1963年にニューヨークに同社を設立した。 亨氏は1978年に私たちを買収した。

アタル所有権

1999年9月、Artalルクセンブルク社はヘン氏から私たちを買収した。ArtalルクセンブルクはArtal Group S.A.またはArtal Groupの間接子会社であり、Artal Groupとその親会社と子会社は本10-K表年次報告でArtalと呼ばれている。現在、アルタールルクセンブルク社はアタル社のすべての株式の記録保持者だ。カタールは2018年度に私たちの普通株の一部を売却したため、私たちはナスダック世界選りすぐり市場やナスダック規則の下の“制御された会社”ではなくなった。

ウィンフリー取引

2015年10月18日、私たちはウィンフリーさんと戦略的協力協定、または修正された戦略協力協定を締結し、この合意に基づいて、ウィンフリーさんは彼女の許可を得て彼女の名前、イメージ、肖像、会社とその計画、製品とサービス(広告、販売促進、材料と内容を含む)およびそれに関連する代弁者を使用する権利を授与し、ウィンフリーさんに私たちの商標とサービスマークを使用して会社とその計画、製品、サービスと協力し、普及する権利を授与した。“戦略協力協定”の初期期限は5年、または初期期限であり、連続1年の継続期間を加えている。2019年12月15日に、吾らはウィンフリー氏と戦略協力協定または戦略協力修正案の改正を締結し、これに基づいて、初期任期を2023年4月17日(追加の連続継続条項なし)に延長し、その後2期目は当社の2025年株主総会日または2025年5月31日まで開始し、または2期目は第1期(戦略条項)とともに、両方の早い者を基準とする。最初の任期の残りの時間内に、ウィンフリーさんは私たちと協議して、WW計画と関連計画と関連計画の制定、計画、実行、強化に参加し、広告と販売促進、そして代表が私たち自身に顔を出すことを含む、会社とその計画、製品とサービスのサービスを適宜提供してくれます。その後、2期目に、ウィンフリーさんと会社は互いに協力し、WW計画と会社の共同目標の推進と推進に向けて努力し、これについて会社と協議し、開発、計画に参加する, WW計画と関連計画を実行して強化する。この点で、ウィンフリーさんは、企業管理、消費者洞察、広告およびマーケティング、消費者動機およびコミュニティ活性化に関する彼女の知識、専門知識および能力を会社に提供し、アイデア戦略の設計および計画、ならびにWW計画に関連する消費者体験の実行に相談し、参加する。また、2期目を通して、法律の適用が禁止されているほか、会社はウィンフリーさんに会社役員の取締役に指名されることを促す。ウィンフリーさんは、会社以外の誰にも、戦略条項中に彼女の名前、イメージ、肖像、または代弁を使用して任意の他のダイエットまたは体重管理計画またはそれに関連する権利を与えず、戦略条項の期間およびその後の1年以内に、彼女は他のダイエットまたは体重管理業務、計画、製品、またはサービスに従事しないだろう。戦略協力修正案は2020年5月6日に発効し、当時我々の株主はウィンフリー修正案オプション(以下のように定義)を承認した。

10

2015年10月18日、私たちはウィンフリーさんと株式購入契約、または修正されたウィンフリー購入契約を締結し、この合意に基づいて、私たちはウィンフリーさんに合計6,362,103株の普通株を発行し、売却しました。現金購入の総価格は43,198,679ドルです。購入した株式は当社が保有する最優先権および優先購入権の制限を受ける。ウィンフリー購入契約によると、ウィンフリーさんはこれらの購入した株式に対して一定の要求登録権と搭載権を持っている。2019年12月15日、当社はウィンフリーさんとウィンフリー購入協定改正案を締結した。最初、ウィンフリー購入協定によると、ウィンフリーさんは取締役に指名される権利があり、彼女と一部の許可された人が私たちの少なくとも3%の発行された普通株と発行された普通株を持っている限り、ウィンフリーさんは取締役に指名される権利がある。ウィンフリー購入協定の改正案は、2023年1月1日までウィンフリーさんが会社役員に指名する権利を与えた。このとき、ウィンフリーは役員の辞任を求められなかった。ウィンフリー購入協定の改正案は2020年5月6日に発効し、当時私たちの株主はウィンフリー修正案オプションを承認した。

ウィンフリーさんが戦略協力協定を締結し、その義務を履行することを考慮して、私たちは2015年10月18日にウィンフリーさんに私たちの普通株3,513,468株を購入する完全帰属オプション、すなわちウィンフリーオプションを授与した。ウィンフリーオプションの条項説明書には、ウィンフリーオプションの付与に関する追加条項および条件が含まれており、本明細書ではウィンフリーオプション協定と呼ばれる。ウィンフリーの株式購入は2025年10月18日までの任意の時間に1株6.97ドルの価格で全部または部分的に行使することができるが、場合によっては(I)戦略協力協定がウィンフリーさんがこの契約の期限を更新しないことを決定したことによって満了し、(Ii)当社の制御権(定義はウィンフリーオプション協定を参照)が変化することを含む場合もある。ウィンフリー購入株権を行使して発行可能な株式は、当社が保有する優先契約権及び優先購入権に制限されなければなりません。

ウィンフリーさんが“戦略協力修正案”を締結し、その義務を履行することを考慮すると、当社はウィンフリーさんと2019年12月15日に全数帰属オプションを付与して3,276,484株の私たちの普通株を購入するか、またはウィンフリー修正案オプションを付与する条項説明書を作成した。ウィンフリー修正案オプションの条項説明書は、それに付加された条項および条件を含み、ここではウィンフリー修正案オプション協定と呼ばれる。我々の株主が2020年5月6日にウィンフリー改正案オプションを承認した後、2025年11月30日までのいつでも、このオプションは1株38.84ドルの価格ですべてまたは部分的に行使することができるが、会社の統制権が変化した場合(ウィンフリー修正案オプション合意で定義されているように)を含む場合もあれば早期に終了しなければならない。ウィンフリー改正案で株式を購入して発行可能な株式はいくつかの譲渡制限及び当社が保有する優先契約権及び優先購入権に制限されなければならない。

2020年度には、ウィンフリー購入契約およびウィンフリーオプション協定譲渡条項の許可の下、ウィンフリーさんは上記購入した株式のうち2,782,476株を売却し、ウィンフリーオプションの一部を行使し、このオプションに基づいて発行可能な1,118,036株をそれぞれ売却した。 同様に、2021年度に、ウィンフリーさんは、上述した1,541,564株の購入株を売却し、ウィンフリーオプションの一部を行使し、オプションに従って発行可能な581,348株を売却した。

戦略協力協定、ウィンフリー購入プロトコル、ウィンフリーオプション協定、ウィンフリー改訂オプションプロトコルが期待する取引は、本稿では総称してウィンフリー取引と呼ばれる。ウィンフリーさんのサービスを失う可能性があることや、私たちと彼女とのパートナーシップの性質が変化することによって生じるリスクに関する他の情報は、“項目1 A”を参照されたい。リスク要因--キーパーソン、戦略パートナー、コンサルタントを失ったり、私たちの従業員を効果的に管理し、激励できなかったりすることは、私たちのサービスや製品販売、業務、財務状況、経営結果に悪影響を及ぼす可能性があります“本年度報告の表格10−K。

11

監督管理

私たちの広告とマーケティング、サービス、製品、運営、そして私たちの国の消費者、許可された人、特許経営者、戦略と他の契約パートナー、コーチ、ガイド、従業員と政府当局との関係は多くの法律と法規によって制約されています。米国連邦貿易委員会(FTC)および米国食品医薬品局(FDA)のようないくつかの連邦、州、および外国機関は、広告およびマーケティング、販売促進、包装、ラベル、プライバシー、消費者定価および請求書手配、および他の消費者保護事項に関連する法律および法規を管理および実行する。私たちが業務を展開しているすべての国/地域で、私たちは多くの異なる雇用、労働者、商業、福祉、税収法律法規の制約を受けています。私たちの雇用、給料、工数のやり方に影響を与える法規、およびコーチ、ガイド、従業員との関係を含めています。消費者保護に関する法律および法規のような、データ保護およびインターネット上の通信、運営または商業の法律および法規に直接適用される, 知的財産権、プライバシー、そして税金は発展し続けている。私たちの運営はこのような法律と法規によって制限されており、私たちはそれらの発展と私たちの遵守状況を監視し続けている。しかも、私たちはアメリカと国際的な他の法律にも支配されている。“リスク要因-私たちが提案した買収週末健康(d/b/aシーケンス)に関連するリスク-買収が完了すれば、虚偽や他の不当なクレームに対する訴訟を含む連邦と州監査と調査を引き起こす可能性がある広範な詐欺、浪費、乱用の法律の制約を受けることが予想される”

20世紀90年代中期に、連邦貿易委員会はいくつかの商業体重管理プロバイダに対して訴訟を提起し、彼らは連邦法律に違反し、証言、プロジェクト成功クレームとプロジェクトコストを持つ広告を使用したことを告発した。1997年、私たちは連邦貿易委員会と同意令を締結し、私たちの苦情に対して提起されたすべての論争の問題を解決した。同意命令は、私たちのサービスおよび製品広告に関連するいくつかの手続きと開示を遵守し、2017年に満了することを要求します。私たちは時々連邦貿易委員会とこのような問題について議論する。2018年にKurbo Health,Inc.またはKurboを買収した後,連邦貿易委員会とこの計画に関するオンラインプライバシー義務について検討した.2022年2月、連邦貿易委員会は訴え、和解命令を出したクルボが子供のプライバシー保護法に違反した疑いを解決するために私たちは2022年3月に連邦貿易委員会と同意令を締結し、私たちの訴えで提起されたすべての論争の問題を解決し、2022年度第2四半期に2022年度第3四半期にKurbo事業を撤退させることを決定しました。

人的資本管理

WWでは,我々の中心的な使命は,人々,家庭,コミュニティ,世界が現実生活の中で健康な習慣を身につけるように激励することである。私たちは私たちの職員チームが私たちの使命を達成するために不可欠な役割を果たしていると信じている。2022年12月31日まで、私たちは約7,100人の従業員がいて、その大部分はアルバイト従業員です。しかも、私たちのいくつかの国際市場では、私たちのコーチとガイドは個人所有者で、この総数に含まれていません。

多様性と包括性

私たちは、多様性と包容性のある従業員チームが、私たちのメンバーに多様な健康と健康経路を提供し、それによって私たちの戦略計画をよりよく実行するのに役立つと信じている。例えば、私たちの幹部の50%以上は、最高経営責任者と臨時最高経営責任者を含め、すべて女性だ。包括的で多様な文化を作るための約束をさらに促進するために包括性と多様性の責任者は彼は私たちの首席人事官に直接報告した。また、私たちは、職場の多様性、包容性、帰属感の面で持続的な発展とコミュニティを創出するために、私たちの従業員にフォーラムと正式な訓練計画を提供し、彼らが教育を受け続け、最良の実践と経験を共有できるようにしている。

訓練と発展

私たちは 内部学習と開発資源を提供することで私たちの人員を発展させる。その中には、長期的かつ短期的な職業発展を促進するための様々なテーマのオンラインおよび対面訓練プログラムが含まれている。例えば、私たちの将来の業務指導者が私たちの組織を管理し、指導するために必要なスキルセットを持っていることを確実にするためのリーダーシップトレーニングを提供します。

12

健康、健康、安全

私たちは従業員の全面的な健康を促進し、従業員の心身の健康、財務的健康、社会的健康を支援するために資源、計画、サービスを提供することに集中している。例えば、2022年には、すべての親(フルタイムやパートタイム合格社員を含む)のためのグローバルな有給育児休暇政策を改善·拡大し、公平で有意義な育児休暇を提供するリーダーになるようにしています。私たちは、この投資は配慮面の性別バランスと公平さを促進するだけでなく、女性、子供、家庭の健康と経済的成果の改善にもつながると信じている。

健康会社として、私たちは、私たちのメンバーへの約束を維持しながら、従業員の福祉を支援する労働環境を作ると信じています。私たちの仕事パターンはWORKはWHEREVER(WFW)は、私たちの会社の従業員とその指導者が、彼らがいつ、どこで、どのように働くかを共同で決定することで、最適な結果を実現し、生産性の向上と革新を促進することを目的としています。この方法は,我々の目標志向の文化の間で適切なバランスをとることができ,すなわち,我々のメンバーが健康な習慣を身につけるのを助けるとともに,従業員の健康,健康,安全を尊重していると信じている。仮想連携や対面連携を促進するために,フォーラムや本格的な訓練プログラムを提供し,混合職場で成功したツールやスキルを従業員に提供する.WFWは引き続き従業員の尊敬度に積極的に貢献し、WWが外部人材市場で競争優位を得るようにしている。

いつものように、私たちのデータのプライバシーとセキュリティを保護することは私たちの最優先課題の一つであり、私たちは引き続き高度な業界標準ゼロ信頼ソフトウェア定義ネットワークおよび多要素認証を強化して、私たちの環境を不正アクセスから保護します。

総奨励

私たちは従業員たちに競争力のある報酬と福祉計画を提供する。賃金を除いて、これらの計画(従業員レベルおよび所在国によって異なる)には、ボーナス、株式奨励、退職福祉(401(K)計画(または現地市場に相当)を含む)、医療·保険福祉、健康貯蓄および柔軟な支出口座、有給休暇、有給育児休暇、宣伝資源、柔軟な勤務時間、および従業員援助計画が含まれる。

利用可能な情報

会社情報と我々のプレスリリース、Form 10-K年次報告、Form 10-Q四半期報告および現在のForm 8-K報告とその改訂は、米国証券取引委員会または米国証券取引委員会に電子的に提出または提出した後、合理的に実行可能な場合にはできるだけ早くわが社のサイトで無料で取得することができ、サイトはCorporation.wwc.comである。また、当社の上級管理者、役員、株主の10%が電子的に提出した第16条の報告書をこのサイト上で提供します。

当社のFacebookページ(www.facebook.com/ww)、Instagramアカウント(Instagram.com/ww)、Twitterアカウント(@ww_us)など、当社のサイトCorporation.wwcomと特定のソーシャルメディアチャネル(@ww_us)を会社情報配信チャネルとして使用しています。私たちがこのようなチャンネルを通じて発表した情報は重要だと思われるかもしれない。したがって,投資家は我々のプレスリリース,米国証券取引委員会の届出文書,公開電話会議やネットワーク放送に注目するほか,これらのチャネルにも注目すべきである.私たちのウェブサイトおよびソーシャルメディアチャネルのコンテンツは、参照によって本明細書に組み込まれるとみなされてはならない。

私たちが改訂·再改訂した“商業行為および道徳規則”、あるいは改訂された“商業行為および道徳規則”、および改訂された“会社管理指針”も、当社のサイトで閲覧することができ、サイトはCorporation.wwc.comです。

13

第1 A項。R.RISK要因

我々の業務を評価する際には、本10-K表年次報告書や添付ファイルに含まれる他の情報に加えて、以下のリスク要因を慎重に考慮しなければなりません。このようなどんなリスクも、私たちの業務、財務状況、または経営結果に重大な悪影響を及ぼす可能性がある。以下のリスクに関する議論は網羅的ではないが,我々が直面している最も重大なリスクを強調することを目的としている。私たちは今知らないか、あるいは私たちが現在どうでもいいと思っている他のリスクと不確実性はまた私たちの業務、財務状況、または経営結果に重大な悪影響を及ぼす可能性があります。

私たちの業務と運営に関するリスク

新型肺炎の流行はすでに私たちの業務パフォーマンスと私たちの消費環境と市場に不利な影響を与え続ける可能性がある。

新型コロナウイルス(その変種新冠肺炎を含む)の大流行は著者らの業務及び著者らの業務環境、全体の経済状況と著者らが経営する市場に重大な不利な影響を与えた。承認された新冠肺炎ワクチンが配布された後,世界経済は大きく再開されたにもかかわらず,ダイエットや健康市場および自由支配可能な支出の優先順位において,消費者の感情や行動に予測不可能な大きな変化が生じていることが観察され続けており,これは疫病の推移によるものであり,我々の業務業績や運営に影響を与え続けている可能性が考えられる。2020年3月から、新冠肺炎は私たちの採用に大きな影響を与えた。大流行の最初の年に、私たちのセミナー+デジタル採用は大きな否定的な影響を受けた。デジタル求人は新冠肺炎が大流行した当初は強かったが、その後消費者感情の転換はデジタル求人の低下を招いた。事業の長期購読モデルを考慮すると、求人数の低下は、前期に比べて2022年度第4四半期の期末加入者数に影響を与え続けている。また,デジタルビジネスへの移行は疫病発生期間中に非常に重要であり,特に私たちの購読業務の性質が拡大した場合には,収入に負の影響を与え,継続する可能性がある。長期的に見ると、新冠肺炎疫病はどのように消費者の私たちの製品とサービスに対する需要、会員の募集と維持及び消費者の全体的な選好と行為に影響するかはまだ確定していない。

他の体重管理や健康業界参加者からの競争、あるいはより効果的またはより人気のある体重管理方法を開発することは、私たちのサービスや製品に対する需要の減少につながる可能性がある。

体重管理と健康市場の競争が激しい。私たちは広範囲な体重管理サービスと製品提供者と競争している。私たちの競争相手は、商業体重管理計画、製薬業界と処方薬、ならびに非処方体重管理およびダイエット薬と食欲抑制薬、ダイエットおよび健康アプリケーションおよびウェアラブルトラッカなどのモニタリング解決策、外科手術、遺伝学および生物技術産業、体重管理セルフプログラムおよび他の体重管理製品、サービスおよび出版物、例えば本、雑誌、ウェブサイトおよびソーシャルメディア影響者および団体、栄養補助食品および食事代替製品、健康生活サービス、コーチ、製品、内容および出版物、医師、栄養士、栄養士が管理する体重管理サービス、体重管理サービスを提供する政府機関および非営利組織、フィットネスセンター;全国的な薬局チェーンもあります私たちまたは他の人が新しいまたは異なる体重管理サービス、製品、方法、または技術を開発するにつれて、より多くの競争相手が出現するかもしれない。また、既存のライバルが新たな市場や流通ルートに参入したり、彼らの製品や広告やマーケティング計画を拡大したりする可能性があり、将来の競争相手もそうする可能性がある。薬物治療、脂肪および糖代替品または体重管理方法における他の技術および科学的進歩を含む、より効果的、より人気がある、またはより使いやすい食事、体重および健康な生活管理方法を開発することもできる。私たちのいくつかの競争相手たちもまた私たちよりずっと大きくて、もっと多くの資源を持っている。このような競争は私たちのサービスと製品に対する需要を減らすかもしれない。

14

消費者とメディアは慢性体重管理薬物療法の最新の発展、革新と承認、及びその安全性、有効性と使いやすさに対する見方にもっと注目し、消費者の私たちの核心業務への参加を延期或いは阻止する可能性もある。買収が完了すれば、私たちと私たちのメンバーはまた、不足、製造に関連する遅延、およびこのような療法処方を通信販売および提供する地元の薬局の在庫問題を含む、このような薬物療法に対する消費者の興味が増加した結果を体験することができる。買収が完了すれば、体重管理に関連した遠隔医療サービスを提供する他社からの競争に直面することが予想され、いくつかの競争相手は、私たちよりも多くの財務や他の資源を有し、治療や他の将来拡張を求める可能性のある分野で業務を展開している。

体重管理および健康生活消費者の購入決定は高度に主観的であり、提供されるサービスおよび製品の使いやすさおよび有効性の知覚、ならびにブランドイメージまたは名声、マーケティング計画、コスト、ソーシャルメディア存在および感情、消費者傾向、個性化、デジタルプラットフォーム、コンテンツおよびユーザ体験など、多くの要素の影響を受ける可能性がある。しかも、消費者たちはいつもそうすることができて、方法を簡単に変えることができる。例えば、低炭水化物食のようなファッション食やダイエット傾向は、時々私たちの収入に悪影響を及ぼす。さらに、私たちの収入は、アプリケーション、薬物治療、活動モニタ、および他の無料または低コストのDIY代替案の悪影響を受け続ける可能性がある。私たちのサービスと製品需要のいかなる減少も私たちの業務、財務状況、あるいは経営結果に悪影響を及ぼす可能性があります。

私たちの加入者基盤を維持し、拡大し続けることができなければ、私たちの運営や業務結果に悪影響を及ぼす可能性がある。

私たちの業務の購読は私たちの収入の主要な部分を生み出して、私たちの未来の成長は私たちの加入者の基礎と受け手の能力を維持し、発展させることにかかっています。このようにするためには、私たちは引き続き私たちの購読モード、ユーザー体験とデジタルプラットフォームを発展させ、絶えず変化する消費者の需要と技術発展を満たす;そして私たちのサービスと製品を改善し、同時に私たちのメンバーに指導、注目された内容、個性化と鼓舞のコミュニティを提供し続け、彼らが健康な習慣を身につけることができるようにする。私たちはすでにこれらの努力に大量の資源を投入し続けているが、私たちの加入者基盤の維持と増加に成功する保証はない、または私たちの購読収入、利益率、および/または利益に影響を与える措置(例えば、定価を下げたり、購読取得コストを発生させる)を取らずにこれをすることができる。

もし私たちが新しい、革新的なサービスと製品を開発し続けなければ、あるいは私たちのサービス、製品、あるいはブランドが引き続き市場を引き付けることができない場合、あるいは私たちが新しい流通ルートに成功的に拡張できない場合、あるいは消費者の傾向や感情に応えられない場合、私たちの業務は影響を受ける可能性がある。

体重管理と健康市場は変化する消費者の需要や情緒の影響を受けており、これは体重管理と健康生活計画の有効性、使いやすさ、人気の魅力に大きく基づいている。体重管理と健康生活項目の人気度はそれらの使いやすさ、コストと分配ルート、および消費者の傾向或いは情緒にある程度依存する。例えば、消費者は、より総合的なライフスタイルやフィットネス方法に注目しており、私たちの計画だけを食べ物、栄養、食事と結びつけている可能性があり、その人気度に悪影響を及ぼす可能性がある。また、世論が私たちが提供する製品やサービスタイプの発展は、私たちのサービスや製品の人気のある魅力にマイナス影響を与える可能性がある。例えば、臨床解決策の流行とより多くの薬物がFDAによって承認されるにつれて、慢性体重管理薬物の使用に対する公衆の見方は著しく転換している。体重をコントロールするための薬物の使用を受け入れる人が増えており、これは私たちの数字と職場+デジタルビジネスの流行的魅力に負の影響を与えるかもしれない。私たちの未来の成功は私たちが新しい、革新的なサービスと製品を引き続き開発とマーケティングし、そして適時に私たちの現有のサービスと製品を改善して、新しいと絶えず変化する消費者の需要と情緒に応えて、市場の受け入れを獲得し、そして新しい栄養、体重管理、健康生活、技術とその他の発展と同期することに依存する。私たちは新しいまたは強化されたサービスや製品の開発、タイムリーな開発、またはマーケティングに成功できないかもしれません。さらに、新しいサービスや強化されたサービスや製品は、市場や市場の私たちの見方を引き付けることができないかもしれない。新しいブランド、サブブランド、あるいは私たちのブランドの表現を発表する時、私たちは新しい商標を採用します, 市場は彼らを受け入れたり受け入れたりしないかもしれないし、消費者の中でも私たちのパートナーの中でも、彼らの名声と善意を確立するのに時間がかかるかもしれない。私たちの将来の成功はまた私たちが魅力的な流通ルートを通じて私たちのサービスと製品を成功的に流通できるかどうかにある程度かかっているだろう。私たちは新しい革新的なサービスと製品を開発することができず、私たちの既存のサービスと製品を強化することができず、私たちのサービス、製品あるいはブランドは引き続き市場を誘致したり、消費者の傾向や感情に応答できなかったり、あるいは魅力的な新しい流通ルートに拡張できなかったことは、会員と加入者の能力を吸引し、維持することに悪影響を与え、それによって私たちの業務、財務状況、あるいは運営業績に悪影響を与える可能性がある。

15

私たちは私たちの戦略計画を成功的に実施できないかもしれません。これは私たちの業務、財務状況、または運営結果に悪影響を及ぼすかもしれません。

変化する消費環境と体重管理と健康生活市場の競争環境を評価し,選定した戦略的取り組みを実施することで機会を探して業績を改善していく。これらの努力の目標は、これらの変化に対応するために、全面的かつ競争力のある業務戦略を策定し、実施することである。ここ数年間、私たちは健康と健康に対する私たちのサービスを拡大した。私たちは私たちの戦略措置を成功的に実施し、期待されたビジネスチャンス、成長の将来性を実現することができないかもしれません。私たちのビジネスチャンスを利用した努力は予想された結果をもたらさないかもしれない。潜在的な予想財務結果または消費者需要および受容度の仮定は満たされない可能性があり、または経済的または消費者状況が悪化する可能性がある。私たちはまた、高い素質と高スキルの人員を引き付けたり、選定されたパートナーと接触させたりすることができず、私たちの戦略的措置を実施することができないかもしれません。もしこれらまたは他の要素が私たちが戦略計画を成功的に実行する能力を制限した場合、私たちの業務活動、財務状況、または運営結果は不利な影響を受ける可能性がある。

私たちは私たちの製品を絶えず革新して、私たちの会員に最高にサービスします。例えば、2021年11月、私たちは新しい食品計画革新を発売し、私たちのアプリケーションに対して相応の設計、可用性、機能と能力更新を行った。私たちが製品の多くの分野で“永遠に停止しない”革新戦略を採用するにつれて、これらの革新は 私たちの多くの既存または潜在的な会員たちの需要や選好を満足させることに成功できないかもしれない。したがって、私たちは会員募集と保留で減少したり、会員を増やしてキャンセルしたりすることができるかもしれない。私たちは新しい仮想または他のデジタル製品の発売に成功し、私たちのデジタル戦略の予想されるビジネスチャンス、成長見通し(新しいビジネスチャネルを含む)、競争優位性を実現することができないかもしれません。潜在的な予想財務業績または消費者需要および受容度の仮定は満たされない可能性があり、または新冠肺炎の影響を受けることを含む経済的または消費者状況が悪化する可能性があり、このデジタル戦略を継続して成功させる能力に悪影響を及ぼす可能性がある。もしこれらまたは他の要素が私たちがこの戦略計画を成功的に実行する能力を制限すれば、私たちの業務、財務状況、または運営結果は不利な影響を受ける可能性がある。また,我々が我々のシンポジウム体験を革新し,新たな対面モデルを探索し続けるにつれて,多くの既存または潜在的なメンバのニーズを満たすことに成功できない可能性がある.

私たちのセミナー+デジタルビジネス戦略の進化は成功しない可能性があり、これは私たちの業務、名声、または財務業績に悪影響を及ぼす可能性があります。

私たちは地域社会の力が私たちが新しい顧客とリピーターを引き付けることができる要素の中の一つだと信じている。新冠肺炎の発生時には,対面ワークショップを完全デジタル化された体験に迅速に転換し,その後対面ワークショップを選択的に回復し,これらのワークショップでは利益を得ることができ,従業員やメンバーの健康や安全を促進することと一致した。会員と消費者の新冠肺炎流行後の絶えず変化する需要をよりよく満たすために、著者らはいくつかのスタジオを統合し、他のいくつかのブランドスタジオを閉鎖し続けた。私たちは引き続き私たちのデジタル業務と仮想セミナーを通じて私たちのメンバーに仮想サービスを提供します。しかし、私たちは私たちのセミナー+デジタル業務に対する需要が疫病発生前のレベルに回復することを見ていない。著者らは不動産投資組合の関連管理により、現在のスタジオ場所の数は疫病発生前より明らかに低く、著者らはコスト構造を評価し、絶えず変化する消費者感情に対応する時、引き続き私たちのスタジオの足跡と職場戦略を再検討した。したがって、私たちは、私たちの不動産再編とこの業務の対応業務の削減に関連した巨額のコストを発生させ続けている。私たちの従来の対面モデルの発展、あるいは新しいモデルの導入は、私たちのコミュニティの競争優位性を薄めたり、既存または潜在的なシンポジウム+デジタルメンバーが私たちの製品に加入するのを阻害したりする可能性があります。このビジネスの新しい反復は、私たちの投資家または私たちのコーチおよびメンバーネットワークの期待に適合しない可能性があり、これは、私たちの公衆または市場認識に悪影響を与え、ひいては私たちの業務、名声、または財務業績に悪影響を及ぼす可能性があります。

16

私たちの業務は、会員と加入者を誘致し、維持するために、ソーシャルメディア上の私たちの存在の実力を含む、複数のプラットフォームにわたる広告およびマーケティング計画の有効性と効率に依存する。

私たちの事業の成功は私たちが会員と加入者を引き付けて維持する能力にかかっている。私たちが会員と加入者を誘致し、維持する能力は、私たちの複数のプラットフォームにわたる広告とマーケティング実践の有効性と効率に大きく依存する。例えば、私たちの広告やマーケティング計画が功を奏しなければ、今年度第1四半期には、私たちが最も重要な時期である十分な求人者を集めることができず、歴史的には、今年の残り時間の表現に大きなマイナス影響を与えている。私たちの競争相手は、異なる視聴者を引きつけるために、より説得力のあるマーケティング活動やマーケティング活動を作成することができ、あるいはマーケティングや広告により多くの財務および他の資源を投入する可能性があり、これは、私たちの既存および潜在的な会員および加入者を競争相手に参加させることができるかもしれない。また、私たちのマーケティング計画はますます高価になる可能性があり、これらの計画から有意義なリターンを生成することは困難かもしれない。また、私たちは時々私たちの会員や購読者の成功話を利用し、私たちの広告およびマーケティング計画では、ブランド大使、代弁者、ソーシャルメディアの影響力者(場合によっては有名人を含む)を利用して消費者と個人レベルのコミュニケーションを行う。これらの個人が取った個人の名声やイメージを損なう行動、または私たちのサービスおよび製品の使用を停止することを含むことは、彼らのいる広告およびマーケティング活動に悪影響を及ぼす可能性がある。私たちと私たちのブランド大使、代弁者、ソーシャルメディア影響者も消費者とのコミュニケーションの手段としてソーシャルメディアチャネルを使用しています。これらのチャネルを不正または不適切に使用することは、有害な宣伝または否定的な消費者体験をもたらす可能性がある, これはこのようなチャンネルでの私たちのマーケティングの有効性に不利な影響を及ぼすかもしれない。さらに、ソーシャルメディアプラットフォーム上で他の人が発表した多くの負のコメントは、私たちの名声および会員および加入者を吸引および維持する能力に悪影響を及ぼす可能性がある。私たちの広告およびマーケティング活動が十分な数の会員および加入者を生成していない場合、または様々なプラットフォーム上で既存および潜在的な会員および加入者と高いレベルの参加度を発展させることができない場合、私たちの業務、財務状態、および経営業績は悪影響を受けるであろう。

私たちの名声は私たちのフランチャイズ業者、ライセンシー、サプライヤー、その他のパートナーの行動によって損なわれるかもしれません。

私たちは、私たちのブランドは、それらの市場での広範な承認と強力な名声と商業権を含み、私たちの最も価値のある資産の一つであり、それらは私たちに競争優位を提供してくれると信じています。私たちの加盟者は私たちのブランドで彼らの業務を経営しています。私たちは私たちの商標を第三者にライセンスして、これらの側が小売店で様々な商品を製造し、販売するために、食品を含み、ブランドと連携して第三者ブランドの消費サービスと製品を代弁します。私たちはまた、私たちの電子商取引プラットフォームを介したオンライン販売、私たちのスタジオでの販売、第三者サプライヤーによって生産された食品や非食品製品を含む信頼できるパートナーを通じて販売します。また、バンドルおよび連携製品を介して、信頼できる第三者パートナーからのデータを当社の製品に統合することを含む、当社のサービスおよび製品を他の第三者のサービスおよび製品と統合します。私たちの第三者パートナー関係はまた活動支援と共同販売促進に拡張された。我々の加盟者、被許可者、サプライヤー、その他のパートナーは独立した第三者であり、自分の財務目標、第三者関係、ブランド関連を持っている。彼らが取った行動は、公認された道徳的商業慣行に違反したり、法律、法規または契約義務に違反したり、例えば、私たちの計画に従わない、または私たちの品質と安全基準を維持しないと、私たちの名声を損なう可能性がある。さらに、我々の製品およびサービス、または私たち自身のサービスおよび製品と統合された第三者製品またはサービスは、製品リコール、ブランド混乱、訴訟、規制行動、または他の欠陥の影響を受ける可能性があり、これは私たちのブランドを損なう可能性があります。これらの行為またはこれらの第三者に関連するいかなる否定的な宣伝も、私たちの名声に悪影響を与え、求人、デジタル製品の購読につながる可能性があります, セミナーの席上率と製品販売のため、収入と利益を低下させた。

17

買収が完了した場合、私たちが管理する専門会社、専門協会または同等のエンティティと共に、州法律に基づいて組織された法人エンティティであり、1つ以上の州の医療専門家(総称して“PC”と呼ばれる)と契約を締結したり、遠隔医療サービスを提供したりすると、医療事故責任、専門責任、または私たちまたはPCに対して雇用された、またはPCと契約を締結した医療専門家(“付属専門家”)の他のクレームによって損失または名声被害を受ける可能性がある。私たちおよび/またはパーソナルコンピュータは、これらのクレームに対して十分な保険を獲得または維持できない可能性がある。遠隔医療サービスを提供する医療専門家は、職務怠慢を告発する複数の訴訟を受けており、その中のいくつかの訴訟は巨額のクレームと巨額の弁護費用に関連する可能性がある。買収が完了すれば、このようなクレームはまた私たちに提起され、私たちを追加的な被告にするかもしれない。私たち、パーソナルコンピュータ、または付属専門家に対するいかなる訴訟も、勝訴すれば、請求人が任意の適用保険範囲制限を超える巨額の損害賠償金を獲得する可能性がある。PCとその付属専門家の遠隔医療実践を制御しないことが予想されるが,買収が完了すれば,PCが雇用する医療専門家の不正行為に責任を負うべきであると断言できる。

また、買収が完了すれば、付属専門家に関連する重大な不正行為や看護関連活動によって名声被害や否定的な宣伝を招く可能性がある。医療事故訴訟とクレームはまた州規制機関の審査強化につながる可能性がある。また,一部の原告は医療事故訴訟で企業医師の告発を行っている。しかし、未来の1つ以上のクレームが成功しないという保証はない。また,医療事故保険は高価である可能性があり,州によって状況が異なり,我々やパーソナルコンピュータや付属専門家が我々やそのような医療専門家が受け入れられる費用で医療事故保険を受ける保証はない。

買収が完了すれば、私たちまたは私たちのパソコンや付属専門家に対する不正行為のクレームは、私たちの業務、財務状況、運営結果に重大な悪影響を及ぼす可能性があります。しかも、私たちは十分な保険を受けることができず、私たちの業務と財務業績に実質的な悪影響を及ぼすかもしれない。

また、多くの法律·法規は、模造薬とブランド薬品を含む広告、販売促進、調剤とマーケティングサービスと製品の業務を管理している。これらの監督制度は政府機関が監督し、主にFDAであり、適用すれば、薬品監督管理局、アメリカ衛生·公衆サービス部(HHS)、連邦貿易委員会とアメリカのいくつかの州と地方政府機関も含む。買収が完了すれば、これらの政府機関の法律や法規に従わなければ、不適切な活動の停止を命令するなど、法律や他の法執行行動を招く可能性がある。買収が完了すれば、私たちは薬局、実験室、他の請負業者に依存して会員にサービスを提供するだろう。これらの第三者は、連邦、州、あるいは地方衛生当局、健康保険会社、薬局福祉マネージャーの検査と監査を受ける可能性がある。これらの第三者が適切なライセンスを持っていない場合、または法律や法規の要件を遵守していない場合、または法執行行動の影響を受ける場合、私たちの業務は悪影響を受ける可能性がある。

買収が完了すれば、関連専門家が規定する製品の安全性、有効性または規制状況の任意の調査、およびこれらの製品のマーケティングおよび販売に関するいかなる関連中断も、市場での私たちの名声およびイメージを損なう可能性がある。例えば、そのような製品の使用は、有害事象または他の副作用をもたらす可能性があり、これは、規制当局が製品に警告を発することをもたらす可能性があり、またはそのような製品のリコール、そのような製品の承認または他の規制または他の法執行行動を撤回させる可能性がある。FDAはまた、医薬製品に対する不当なクレームを主張する会社に警告状を出した。FDAまたは任意の他の規制機関が、私たちが不適切な薬物声明をしたと判断した場合、私たちは、FDAまたは任意の他の規制機関の要求を満たすために、私たちの声明を修正したり、他の行動を取るように要求されたりする警告または無タイトルの手紙を受け取るかもしれない。州、連邦、または外国政府訴訟や集団訴訟の影響を受けない保証はありません。これらの訴訟は、私たちの業務、財務状況、運営結果を損なう可能性があります。

18

私たちは過去と将来に無期限と無期限居住資産の資産減価費用の確認を要求されるかもしれない。

公認会計原則(定義は以下参照)によると、私たちは少なくとも毎年、あるいは事件の必要時に、買収した特許経営権と商業権を含む、私たちの無限寿命資産をより頻繁に減値審査する。我々はまた、関連国のマクロ経済状況の悪化、競争環境の激化、私たちの財務業績の低下および/または資本市場の他の普遍的な状況など、現在の要素や指標を絶えず評価し、これらの資産に対して中期的な減値評価を行う必要があるかどうか。取得した特許経営権、営業権とその他の無期限資産に対して減値テストを行う過程は管理層が下した多くの判断、仮説と推定に関連し、これ自体が高度な不確定性を反映している。いくつかの要素は、私たちの企業の将来の収益性、私たちの普通株の価格、私たちの債務の市場価値、マクロ経済状況(世界と地方レベル)を含み、これらの資産の公正な価値にマイナスの影響を与える可能性がある。例えば、2022年度には、米国、カナダ、イギリス、ニュージーランド、オーストラリアの会計部門に関連する特許経営権を取得するために、3.936億ドルの減価費用を記録した。 私たちは未来に追加的な減価費用を発生させるかもしれないが、これは私たちの運営業績に悪影響を及ぼすだろう。より多くの情報については、本年度報告表格10-K第2部“財務状況および業務成果の検討および分析--重要会計推定”を参照されたい。

さらに、資産の可変現金値と資本化コストの帳簿価値とを比較することにより、有形資産(我々の実体工場および設備を含む)および無形資産(内部開発および購入ソフトウェアを含む)の減値を含む固定寿命資産を評価する。当該等資産の価値が回収不可能とみなされた場合には、その等資産の公正価値を評価し、帳簿価値が公正価値を超える範囲で減価費用を確認する。資本化された固定寿命資産への投資が減値すれば、我々の経営業績にも悪影響を及ぼすことになる。

キーパーソン、戦略パートナー、コンサルタントの流失、または効果的な管理とインセンティブができなかった従業員は、私たちのサービスおよび製品販売、業務、財務状況、および運営結果に悪影響を及ぼす可能性があります。

私たちは高級管理職と他の重要な人員と顧問に依存して、ある人員或いは顧問の流失は管理の連続性と機関知識の喪失を招き、そして私たちの運営、ブランドイメージと商業権にマイナスの影響を与える可能性がある。2015年10月、ウィンフリーさんは会社と長期的な戦略的パートナーシップを構築し始めました。その中には、会社への大量の株式投資、私たちの取締役会に参加し、いくつかのコンサルティングサービスを提供し、彼女の名前と商標を使用する権利を付与しました。これらのコンサルティングサービスおよび権利のより詳細な情報および私たちが利益を得る可能性のある適用条項については、本年度報告のForm 10-Kの“プロジェクト1.ビジネス-歴史-ウィンフリー取引”を参照されたい。もし私たちが彼女のサービスを失ったり、もし私たちのパートナー関係が変化したら、私たちは私たちのブランドイメージを維持し、ウィンフリーさんの名前に関連する名声を利用する能力が損なわれるかもしれない。ウィンフリーさんはどんな理由でも(彼女の死亡や障害を含む)私たちとのサービスやパートナー関係を失い、彼女や彼女が会社の計画に参加した市場や業界について否定的な見方をしたり、会社、私たちの計画、サービス、製品を普及させるために適切にサービスを提供できなかったり、彼女との戦略的パートナー関係に基づいて私たちと協議し、私たちの計画、実行、強化に参加できなかったことは、私たちの業務、財務状況、および運営結果に悪影響を及ぼす可能性があります。

私たちはまだ私たちのコーチと指導に大きく依存して、私たちの顧客の体重コントロール努力を支持しています。もし私たちのコーチとガイドを適切に管理して激励することができなければ、私たちの顧客に十分なサービスを提供できないかもしれません。これは私たちのサービスと製品の販売にマイナスの影響を与えるかもしれません。全体的な失業率、現地の合格人材に対する競争、現行の賃金率と雇用法などの要素の変化、及び従業員の福祉コスト(私たちの地域の保険を含む)の上昇は、私たちの労働力コストを増加させ、私たちの合格者が顧客に支持を提供する能力を十分に維持することを妨害するかもしれない。また、私たちは合格したコーチやガイドを引き付けることができなくて、私たちの戦略計画を成功的に実行することを遅延したり阻害したりする可能性があります。

19

私たちは最近CEOの交代を経験しましたが、これは私たちの業務に妨害を与えたり、私たちの運営と業務戦略、公衆や市場が私たちの業務に対する見方に悪影響を与える可能性があります。

2022年2月23日、私たちはシスタニをCEOに任命し、2022年3月21日から発効した。いずれの重大な指導部変動や幹部交代も固有のリスクをもたらし,本質的に管理が困難である。私たちはすでに、私たちの指導チームの構成を変え、ある機能とシステムのグローバル管理を集中させ、いくつかの非戦略的業務ラインの運営を剥奪し、場合によっては運営を停止し、私たちの不動産ポートフォリオを整理するなど、重大な随伴戦略変化を継続する可能性がある。最初に、このような変化は、私たちの日常運営や顧客、サプライヤー、従業員との関係を乱し、肝心な従業員を採用し、維持することをより困難にし、私たちの公衆や市場認識に影響を与え、あるいは機関知識の損失を招く可能性があり、これらはいずれも私たちの業務や株価にマイナスの影響を与える可能性がある。

私たちのいくつかのライセンスを更新できない、あるいは私たちに有利な条項で更新できないことは、私たちの財務業績に悪影響を及ぼすかもしれません。

私たちはすでに多くのパートナーと許可、共同ブランド、そして代弁関係を構築し、体重や健康に関心を持つ消費者に関連し、役立つ製品やサービスを流通·販売している。これらの手配は通常固定期限であり,双方の当事者は手配の期限を延長するかどうかを決定する.私たちが私たちのパートナーと延長スケジュールについて双方とも同意した条項を達成する保証はありません。同様に、被許可者が何らかの条件に達して許可期間を延長する選択権を有している場合には、被許可者がこの選択権を利用することは保証されない。もし私たちが許可、連合ブランド、または裏書手配を延長できなければ、もし私たちが私たちに有利な条項でそうすることができなければ、あるいは私たちが更新手配を決定しない既存の許可者の適切な代替案が見つからなければ、私たちの財務業績は不利な影響を受けるかもしれない。

私たちが賃貸借契約を早期に終了することは私たちの財務業績に悪影響を及ぼすかもしれない。

私たちの業務はいくつかの会社のオフィスを含み、レンタルのオフィス空間内にあり、私たちのいくつかの職場は小売センターのレンタル空間内にあります。賃貸期間が満了する前にスタジオを移転または閉鎖するか、会社のオフィスを移転または閉鎖することを決定した場合、賃貸期間の終了または“買い取り”の残りの費用、またはいくつかのオフィススペースの転貸に関連する費用を大家に支払う可能性があります(場合によっては)。例えば、2022年度には、あるスタジオの閉鎖に関連する合計270万ドルの費用と、私たちのあるオフィススペースの転売に関連する合計270万ドルの賃貸資産減価費用を記録します。このようなどんな事件も私たちの財政的業績に悪影響を及ぼす可能性がある。

我々の業務は、既存のインフレ環境または政治的および社会的動揺による潜在的な影響を含む、全体的な経済状況または消費者信頼の低下、またはそれに関連する不確実性によって低下する可能性がある。

私たちの業務は私たちの購読モデルに非常に依存している。インフレ環境を含む全体的な経済状況の低迷、または私たちのどの市場の消費者自信も、人々が彼らの自由支配可能な支出を削減または再分配することを招く可能性があり、これは逆に購読を減少させる可能性がある。マクロ経済要因(最近の新冠肺炎の大流行を含む)は、業務を継続している国の経済·金融市場に悪影響を及ぼす可能性があり、インフレ上昇を含む経済低下を招き、消費者の製品やサービスに対する需要に影響を与える可能性がある。私たちの顧客購入モデルは経済的要因の影響を受けるだろう。金融市場の混乱と全体的な経済状況の疲弊が私たちの業務に与える確実な影響と影響の程度は正確には予測できない。世界経済環境および政治·社会安定面の不確定要素はすでにマクロと地方各レベルの経済に持続的な影響を与え続ける可能性がある。我々の業務は、自由支配可能な消費支出の減少に特に敏感であり、これは、景気後退や景気後退への懸念、株式市場の変動および下落、および知覚または実際の経済リスクによってますます悲観的になる消費者感情の悪影響を受ける可能性がある。経済低迷の間、消費者は、より低い価格または他の知覚価値の高い製品の購入に移る可能性がある。長期的な不利な経済状況およびそれによるいかなる衰退や経済成長の減速も、私たちの財務状況や経営業績に悪影響を及ぼす可能性がある。

20

私たちは合弁企業や協力の買収や設立に成功できない可能性があり、このような業務の期待利益の統合、運営、あるいは実現に成功できない可能性もある。

私たちの戦略的措置の一部として、2023年3月6日に発表された週末健康の提案買収を含む、選定された買収、合弁、または協力を行うことができる。私たちは商業的に合理的な条項や他の取引やパートナー関係を買収したり達成できないかもしれない。さらに、市場が私たちの業務や財務状況に対して否定的な見方をしている場合、私たちはそのような取引やパートナーの第一選択パートナーにはならない可能性があり、これは、私たちがそのような取引またはパートナー関係を達成する能力およびその条項に悪影響を及ぼす可能性がある。買収や将来の買収や合弁企業は追加資本を得る必要があるかもしれませんが、私たちは商業的に合理的な条項やそのような資本を得ることができないかもしれません。私たちがこれらの取引を達成しても、私たちは私たちの期待した収益を達成できないかもしれません。あるいは、買収された任意の会社、技術、製品を既存の業務に統合し、新しい業界運営業務や新しい買収市場で私たちのサービスや製品を提供することが困難になる可能性があります。重要な人員の流失と買収業務の専門知識の損失、必要な専門知識の獲得が困難であること、巨額の費用や費用、統合およびコンプライアンスコストが私たちの予想よりも高いこと、または予測できない運営困難は、私たちのサービスや製品の持続的な発展や既存事業の拡張に使用することができます。市場はまた、これらの取引やパートナーシップ、および私たちはこれに関連する財政および他の資源の分配に対して否定的な見方をするかもしれない。

合弁企業の統制や合弁企業からの分配に影響を与える能力は、契約またはその他の面で制限される可能性があります。もし私たちの合弁企業の他の投資家がその約束を履行できなかった場合、あるいはその利益が私たちと違って、合弁企業はその業務計画に従って運営できない可能性があり、私たちは私たちの約束レベルを高めることを要求されるかもしれません。あるいはそのような実体は私たちの最適な利益に合わない行動をとるかもしれません。もし私たちが合弁パートナーとの関係を維持できなければ、私たちは彼らが経営している地域および/または市場運営の能力を失う可能性があり、これは私たちの業務、財務状況、または運営結果に悪影響を及ぼすかもしれない。

私たちはまた、契約または他の側面によって制限されているか、または任意の第三者パートナーが私たちの協力下のサービスおよび製品の研究、開発、商業化に投入される可能性のある資源を制御できないかもしれない。私たちのどんな協力者も予想通りに彼らの義務を履行できないかもしれない。私たちの協力者は、私たちとの合意を違反または終了したり、他の方法で成功できなかったり、タイムリーに、または法的要求に適合して研究、開発、または商業化活動を行う可能性があります。また,我々のパートナーと共同開発した技術の所有権について議論が生じる可能性がある.私たちのパートナーがその義務を履行できなかった場合、法的要求を遵守し、資源を十分に配置したり、私たちとの紛争を満足に解決できなかった場合、私たちの業務、財務状況、または運営結果に悪影響を及ぼす可能性があります。 買収が完了すれば、私たちが戦略目標を達成し、遠隔医療分野で成功できるかどうかは、私たちの既存のパートナーが私たちと既存の関係を維持し続ける意志、私たちが潜在的なパートナーに私たちの遠隔医療業務の価値を示す能力、および現在と未来のパートナーが関与する可能性のある複雑な医療規制要求に対応する能力にかかっているかもしれない。

これらの取引およびパートナーシップを完了することはまた、追加の債務および関連する利息支出の発生、および予測不可能なまたは負債をもたらす可能性があり、これらのすべては、私たちの業務、財務状態、または運営結果に悪影響を及ぼす可能性がある。私たちはまた、これらの取引や共同企業に関連する追加株式を発行することができ、これは私たちの既存の株主を希釈するだろう。

私たちの核心業務の季節性は私たちの経営業績を変動させるかもしれない。

私たちのコア業務の季節性のため、私たちはすでに四半期運営業績の変動を経験し続ける予定です。歴史的に見ると、本年度の第1四半期、すなわち私たちが言った冬は、求人作業の最も重要な四半期である。 わが製品の購読性質を考慮すると、冬に採用を実現できなければ、今年の残り時間の業績にマイナス影響を与える可能性があります。季節性はまた、四半期ごとに計算しても年単位で計算しても、1年間の四半期ごとの相対収入と収益力に影響を与える。このような季節性は私たちの株価変動を招くかもしれません。中期財務期間の結果は私たちの年間業績を代表できないかもしれません。

21

人と他人との集まりを阻害したり阻害したりする活動は,パーティーの場所でも職場でも他の場所でも,資源獲得を阻害したり,我々の業務に悪影響を与える可能性がある.

私たちの業務は、衛生流行病(例えば、新冠肺炎の大流行)、極端な天気と気候条件(気候変化の影響が大きくなるにつれて、より頻繁かつ深刻になる可能性がある)、戦争、テロ、電力とインターネット接続などの資源損失、全国的な災害、その他の特殊な事件を含む制御できない条件の影響を受け、これらは、自らまたは仮想シンポジウムの出席や私たちのデジタル製品への訪問を阻止または阻害する可能性がある。これらの状況はまた、私たちのサプライヤーや他の第三者パートナーが私たちの義務を履行する能力に影響を与え、私たちが顧客に製品やサービスを提供する能力に悪影響を及ぼす可能性があります。人々が集まったり、私たちのサービスや製品を使用することを阻害したりする事件の発生を阻止したり、私たちの業務、財務状況、または運営結果に悪影響を及ぼす可能性があります。

もし私たちが財務報告書に対して効果的な内部統制を維持しなければ、私たちは私たちの財務結果を正確に報告できないかもしれない。

効果的な財務報告書の内部統制は私たちに信頼できる財務報告書を提供するために必要だ。過去に、私たちは未来に私たちが財務報告書の内部統制に改善されなければならない分野を発見するかもしれないことを発見した。将来、財務報告の内部統制に重大な欠陥があることが発見された場合、この重大な欠陥は、財務情報をタイムリーに、正確に記録、処理、集約、報告する能力に悪影響を及ぼす可能性があり、したがって、私たちの財務諸表には重大な誤報や漏れが含まれている可能性がある。重大な欠陥は、年度または中期財務諸表の重大なミス報告が合理的である可能性がタイムリーに防止または発見されないように、財務報告の内部統制の欠陥または欠陥の組み合わせとして定義される。

私たちの流動性に関するリスクは

私たちの巨額の債務と債務超過義務、そして私たちが直面している変動金利債務は、私たちの財務状況に悪影響を及ぼす可能性があり、私たちの債務契約の制限は私たちの運営と柔軟性を阻害するかもしれない。

2022年12月31日現在、私たちの総債務は14.45億ドルだ。また、2022年12月31日現在、私たちの循環信用計画の下で1.739億ドルが利用可能であり、その条項と条件は、本年度報告Form 10-K第4部第15項に記載されている総合財務諸表付記9に記載されている。私たちの債務の9.45億ドルは可変金利ツールで構成されているので、私たちはより高い金利のリスクに直面している。私たちは金利交換を通じて私たちの金利に対する開放を管理することを求めている。2022年度末には、私たちは実際に名目総金額5.0億ドルの金利交換を持っている。

私たちの高度な債務レバレッジは以下の点を含む重大な結果をもたらすかもしれない

22

私たちの信用手配と手形管理の契約は私たちが未来に追加的な債務を発生させることを可能にする。もし私たちがもっと多くの借金を背負ったら、私たちがレバーで直面している危険は悪化するかもしれない。

純債務とEBITDA(利息、税金、減価償却、償却前の収益を差し引く)とのレバー率維持要求はありませんが、私たちの信用手配項目の下での未返済債務のレバレッジ維持要求(私たちの未返済循環ローンに非現金担保信用証を加えた元金総額が貸主循環約束金額の35%を超えない限り)、私たちの信用手配と管理私たちの手形の契約には、場合によっては追加債務と留置権の発生を制限し、配当金の支払いと償還配当、投資、売却資産、買収を行う能力を含む非投資級会社の常習契約が含まれています。私たちのすべてまたはほとんどの資産を合併·譲渡し、二次債務を前払いし、関連会社と取引を行い、いずれの場合も、バスケット、敷居、その他の例外的な状況によって制限される。私たちの信用手配条項によると、私たちのレバレッジ率によると、定期ローンの手配を事前に返済する義務があります。総金額は私たちの超過キャッシュフローによって決定されます。また、私たちの循環信用手配には保守契約が含まれており、財政四半期が終了した時、すべての循環ローンに利用可能、未抽出の信用状と未返済信用証を加えた元金総額が貸主循環承諾額の35%を超える場合、第一保留権保証正味レバー率を守らなければならないことを要求した。2022年12月31日現在、私たちはこの比率を遵守していないので、私たちがこの比率を再び守る前に、私たちは各財政四半期の終了時に循環約束の35%を超えない6130万ドルの借入に制限されている。

私たちがこれらの条約を遵守しないことは、私たちの債務を加速させ、私たちの他の債務の交差違約を招き、担保債務の資産の担保償還権(担保債務の貸手と所有者がこれらの資産の収益の中で無担保債務保持者の前に並ぶことになる)を招き、私たちの貸手がさらなる信用を提供するすべての約束を終了させる可能性がある。もし私たちの負債が加速すれば、私たちは債務を返済できないかもしれないし、私たちはこの債務の再融資のために十分な資金を借りることができないかもしれない。このような事前返済や再融資は私たちの財務状況と流動性に悪影響を及ぼす可能性がある。しかも、もし私たちが将来もっと多くの債務を発生させれば、私たちは私たちが現在受けている制約よりももっと厳しいかもしれないもっと多くの協約によって拘束されるかもしれない。

しかも、私たちの信用手配下の借入金利は可変で、私たちを金利リスクに直面させている。金利が上昇すれば、可変金利債務に対する債務超過義務が増加する可能性があり、借り入れ金額が変わらなくても、当時有効なスワップ取引(あれば)は私たちのリスクを減らすことができません。また、私たちのいくつかの変動金利債務は決定金利の基準としてLIBORを使用しています。ロンドン銀行間の同業借り換え金利は最近の国、国際、その他の監督管理指導と改革提案のテーマである。2021年3月5日、LIBORの監督管理を担当する英国金融市場行動監視局(FCA)は、(I)2021年12月31日の直後に1週間および2ヶ月ドル設定を提供し、(Ii)2023年6月30日以降直ちに他のすべてのドル設定を提供するすべてのLIBOR設定の提供を停止すると発表した。また、米国連邦準備委員会、連邦預金保険会社、通貨監理署、その他の部門間監督機関は、米国の銀行が2021年12月31日までにドルLIBORに基づく新しい契約の締結を停止することを提案した。FRBは主要市場参加者を含むFRBが招集した別の参考金利委員会(Alternative Reference Rate Committee、略称ARRC)とタッグを組み、隔夜融資金利(SOFR)を第一選択のLIBOR代替金利として決定した。SOFRは短期買い戻しプロトコルによって計算された新しい指数であり、米国債によって支持されている。LIBORはSOFRと有意差があり、例えばLIBORは無担保ローン金利、SOFRは担保ローン金利、SOFRは隔夜金利であるが、LIBORは異なる期限の定期金利を反映している。SOFRはARRC提案の代替率であるにもかかわらず, 貸手はまた、ロンドン銀行の同業借り換え金利とは異なる代替金利を選択する可能性があり、その方式はSOFRと類似しているか、あるいは他の点では私たちの利息コストをより高くする可能性がある。

23

LIBORが現在予想されているように段階的に淘汰されれば,我々の信用プロトコル(以下定義)は,会社と行政エージェントが信用プロトコルを修正し,その中のLIBOR定義を以下のように置き換えることができる後継金利であるが、この変動をローン銀団に通知しなければならず、かつ5営業日以内にクレジット契約項を持っていない場合、当時ローンを返済していないおよび元金総額を承諾した大多数の貸手は、この代替金利に対する反対を受けなければならない。しかし、このローン銀団は反対してはならないこのような修正案のいずれかに含まれるSOFRベースの後継率。もし私たちがこれをできなかったら、私たちの借金は代替基準金利に基づいて保証金を追加するだろう。私たちは2023年6月30日頃に停止するまでLIBORから移行する予定です。

私たちは私たちのすべての債務を返済し、私たちの他の流動性要求を満たすのに十分な現金を作ることができないかもしれない。

私たちが計画通りに債務を支払ったり、債務を再融資したり、私たちが計画した資本支出や他の持続的な流動性需要に資金を提供する能力があるかどうかは、私たちの将来の表現に依存しており、これは、体重管理および健康計画に対する態度、競争相手からの圧力など、財務、商業、経済、人口および他の要因の影響を受ける可能性がある。2022年財政年度末までに、私たちは元金総額9.45億ドルの定期融資手配(元金総額9.45億ドル)が2026年4月に満期になり、元金総額1.739億ドルの循環信用手配が2026年4月に満期になる(当社が総合財務諸表注9に記載されている条項と条件制約を受け、このような条項は本年度報告第10-K表第15項に掲載されている)、および元金総額合計5.00億ドルの4.500%優先保証手形元金総額は2029年4月に満期になる。我々は,経営活動が提供するキャッシュフローの組合せから定期融資の満期元金と利息および我々の手形を支払い,我々が決定した適切な状況に応じて,機会的に他の手段を用いて我々の債務を返済または再融資する予定である.私たちの経営活動が提供するキャッシュフローレベルは、私たちがすべての未済債務の元金と利息を支払うのに十分な保証はありません。

もし私たちのキャッシュフローと資本資源が不足して私たちの債務超過義務が資金を提供すると思ったら、私たちは投資と資本支出の減少または延期、あるいは資産の売却、追加資本を求めたり、私たちの債務を再融資したりすることを余儀なくされるかもしれない。私たちが債務を再編または再融資する能力があるかどうかは、資本市場の状況と私たちの当時の財務状況に依存するだろう。私たちの債務に対するいかなる再融資も、受け入れ可能な条項や根本的に存在しなければ、より高い金利で行われる可能性があり、より煩雑な条約の遵守を要求することができ、これは私たちの業務運営をさらに制限するかもしれない。既存または未来の債務道具の条項は私たちがその中のいくつかの代替案を採択することを制限するかもしれない。さらに、私たちの業績のどんな悪化も私たちの信用格付けを低下させる可能性があり、これは私たちが追加債務を発生させる能力を損なうかもしれないし、有利な条件で債務再融資の能力を損なう可能性があり、さらにはそうではありません。

また、我々の流動性は、戦略計画や買収に関連した現金支払いを含む現金使用の影響を受ける。例えば、買収が完了した場合、2023年度、2024年度、2025年度に相当な買収価格現金をそれぞれ支払うことになります。買収に関連する現金対価格の詳細については、本年度報告10-K表第1項の“未完成の週末健康業務買収(d/b/a順)”を参照されたい。これらの物質支払いは私たちの将来の短期的かつ長期的な流動性に悪影響を及ぼす可能性があり、これは私たちの流動性要求を満たす能力を損なう可能性がある。

24

技術、安全、知的財産権に関するリスク

もし私たちの技術やシステムが満足に動作しなければ、私たちの業務に悪影響を及ぼすかもしれない。

私たちは、ソフトウェア、ハードウェア、ネットワークシステム、および同様の技術(クラウドベースの技術を含む)に依存して、当社のウェブサイトおよびプラットフォーム、デジタル購読製品、ならびに私たちの約束計画に関連する経常的な課金システムのような他のサービスおよび製品を運営し、私たちのビジネス運営をサポートします。この技術は複雑であるため、将来的には、私たちの技術を更新したり、新しい技術を統合して、私たちの能力を拡張し、強化する場合を含むエラー、欠陥、または性能の問題が発生する可能性があります。私たちの技術は故障や欠陥が発生する可能性があり、使用時間を延長した後にのみ現れます。我々の技術の完全性は、ハッカー攻撃、魚叉式ネットワーク釣り活動、サービス拒否(DOS)攻撃など、第三者ネットワーク攻撃によって損なわれる可能性もあり、これらの攻撃は会社に負の影響を与えている。さらに、私たちの運営は、第三者ネットワーク攻撃、火災、停電、給水、地震、電気通信障害、および類似の意外な有害事象の破壊から私たちの情報技術システムを保護する能力にかかっています。当社のウェブサイト、アプリケーション、サービスおよび製品またはネットワークシステムの中断は、未知の技術的欠陥、容量不足、当社の第三者プロバイダが継続的に途切れないサービスおよび異常なトラフィックを提供できなかったことを含む様々な要因によって引き起こされる可能性があります。このような中断が活動ピーク時に発生すれば、影響が最も大きく、私たちのサービスと製品の獲得性に影響を与える可能性がある。災害復旧能力を維持してタイムリーに正常な動作を回復すると同時に、複数のコンピュータリソースにまたがってアプリケーションの複数の並列インスタンスを展開する, 私たちは即時回復能力を含む完全な冗長システムを持っていない。もし私たちが重大な中断に遭遇したら、私たちのシステムを効率的かつタイムリーに修復することができないかもしれません。これは私たちの業務に悪影響を及ぼすかもしれません。

これらの可能な欠陥、故障、中断、または他の問題のため、私たちのサービスおよび製品は信頼できなくなったり、顧客から信頼できないとみなされたりする可能性があり、これは私たちの名声とブランドを損なう可能性があります。私たちの技術やシステムのどんな故障も私たちの業務に悪影響を及ぼす可能性がある。

私たちのサービスと製品の名声と魅力は、データセキュリティホールや他の悪意のある行為やプライバシーの問題によって損なわれる可能性があります。

データセキュリティの破壊、サイト破壊、および他の悪意のある行為は、会社にマイナスの影響を与え、クレジットカード取引データを含む独自または顧客情報またはデータへの不正アクセスを招き、または私たちのサービスおよび製品の中断を引き起こす可能性があります。このような不正アクセスや中断は、私たちの名声とブランドを損なう可能性があり、私たちを責任と規制クレームに直面させ、既存または潜在的な顧客の流失を招く可能性がある。私たちは先進的な情報技術システムに依存して私たちの業務を運営する。通常の業務プロセスでは、コンテンツを提供し、機密情報(個人顧客情報およびデータを含むがこれらに限定されない)を収集、格納、使用し、このような機密情報の機密性および完全性を維持し、適用される法規要件および契約義務を遵守するために、安全な方法でそうしなければならない。

私たちはまた、私たちの情報技術インフラの重要な要素をアウトソーシングしていますので、第三者との多くの独立したサプライヤー関係を管理しています。これらの第三者は、私たちの機密情報やウェブサイトコンテンツにアクセスする可能性があります。我々の情報技術と情報セキュリティシステムの規模と複雑さ,および我々が契約を締結した第三者プロバイダのシステムは,これらのシステムがセキュリティホールの攻撃を受けやすいようにしている.ネットワークセキュリティ保険の維持を含めて投資を行っており、このような独自または顧客情報やデータ、ならびに私たちのサイトコンテンツを保護するためのシステムおよびプロセスを開発していますが、これらの措置はコストが高く、サービス中断やセキュリティホールや他の悪意のある行為を防止する保証はありません。

25

既存の、提案された、または新しいデータプライバシー立法および法規は、それの解釈を含み、私たちの業務に大きな影響を与える可能性もある。例えば、欧州一般データ保護条例(GDPR)は、ヨーロッパ住民の個人データを受信または処理する会社のプライバシーおよびセキュリティ要件を向上させることを含む。したがって,我々は,我々のデータ処理活動を記録し,個人データをどのように使用するかをユーザに知らせるなど,これらの要求を遵守する措置をとっている.私たちのサービスおよび製品のいくつかの態様のデータを処理する前に、ヨーロッパの既存ユーザおよび新しいユーザの同意を得、および/または新しい制御を提供する。また,GDPRは,我々が指定した欧州プライバシー規制機関に個人データ漏洩通知を提出することを要求している.GDPRはまた、この条例のいくつかの要件のいずれかを遵守しないことに対する重大な処罰を含む。米国連邦と州政府も、2020年1月1日に施行されるカリフォルニア州消費者プライバシー法案(CCPA)を含むデータ保護とプライバシー法を公布した2023年1月1日に施行されたカリフォルニア州プライバシー権法案(CPRA)によって改正されました改正された“健康保険携帯性と責任法案”は、プライバシー、安全と違反法規(総称してHIPAA)、敏感な健康情報に関する州法律、その他の関連法律法規を実施する。連邦貿易委員会はまた実体に対して法執行行動を開始する権利があり、もしこのような会社が個人情報安全を保護できなかった場合、連邦貿易委員会法第5条(A)条に違反する不公平および/または詐欺的行為またはやり方を構成する可能性がある。連邦貿易委員会はまた健康違反通知規則に違反した行為を処罰することができる。これらの法律は一般的に通知義務を含み、規定を遵守しないことに重大な処罰と潜在的責任を加える。データプライバシーと安全規制制度は引き続き発展し、要求はますます高まっている。多くの州でプライバシーやセキュリティ立法が検討されており,国家プライバシー法に関する議論が行われている。異なる管轄区域の要求の違いはコンプライアンス挑戦をもたらす可能性があり、これらの要求を遵守できなかった場合は、私たちの業務や運営結果に悪影響を及ぼす可能性がある。

また、多くの管轄区域は、セキュリティホールが顧客の個人金融口座や他の情報漏洩を招いた場合、顧客に通知しなければならず、他の司法管轄区や政府エンティティはこのような法律を検討していることを要求している。しかも、他の公開開示法は重大な安全違反を報告することを要求するかもしれない。もし私たちが経験したり、場合によってはセキュリティホールの存在が疑われ、将来そのような通知や公開開示が必要な場合、私たちの名声、ブランド、および業務は損なわれる可能性があります。潜在的および既存の顧客および顧客は、体重管理情報、財務データ、電子メールアドレス、およびホームアドレスなどの当社のアプリケーションおよびウェブサイト上で、または私たちのサービスおよび製品によって収集された個人情報またはデータを使用することを懸念しているかもしれません。これらのプライバシー問題は、お客様やお客様が私たちのアプリケーションやサイトを使用することを阻止したり、私たちのサービスや製品を購入したり、第三者が私たちと協力してくれる可能性があります。

これまで、ネットワークセキュリティホールや攻撃が私たちの業務や運営結果に実質的な影響を与えることはありませんでしたが、情報技術ネットワークと関連システムのセキュリティと完全性を維持するための私たちの努力が有効であることは保証されませんし、意図したセキュリティホールや中断が成功したり、破壊されたりしない保証もありません。また,コンピュータウイルスや同様のマルウェアを伝播することは,我々の情報技術システムに悪影響を与え,我々の業務運営を損なう可能性がある.したがって、セキュリティホールによる問題を防止または緩和するために、多くの追加の資本および他の資源が必要となるかもしれない。しかし、このような支出は十分な保護や救済措置ではないことが証明されるかもしれない。

第三者は私たちのブランドと他の知的財産権を侵害する可能性があり、これは私たちの業務に悪影響を及ぼすかもしれない。

私たちは現在、商標、著作権、商業外観、商業秘密、特許、および他の知的財産権法およびドメイン名紛争解決制度に依存して、私たちのブランドと技術を含む私たちの独自の権利を確立し、保護しています。もし私たちが私たちの知的財産権をうまく行使できなければ、私たちのブランド、サービス、製品の価値は縮むかもしれません。私たちの業務は影響を受けるかもしれません。私たちの予防措置は、技術のリバースエンジニアリングを含めて、私たちの知的財産権が盗用されることを防ぐことができないかもしれません。特に外国では、これらの国では、法律や法執行実践がアメリカのように私たちの固有の権利を完全に保護することができないかもしれません。私たちが私たちのブランドと他の知的財産権を保護するために提起するかもしれないどんな法律行動も失敗し、費用が高く、他のビジネス問題に対する管理職の注意をそらす可能性がある。また,知的財産権の有効性,実行可能性,保護範囲に関する法律基準,特にインターネットに関する業務では,不確実かつ発展している.このような持続的に発展する法的基準は未来に私たちの知的財産権を保護するのに十分ではないかもしれない。

26

私たちは知的財産権クレームの影響を受けるかもしれない。

第三者は私たちが彼らの知的財産権を侵害したことを告発することができる。いかなる知的財産権クレームも、事件の状況にかかわらず、訴訟を提起したり、和解を達成したりするのは時間がかかり、高価である可能性があり、管理層の他の商業問題に対する注意力を大きく移転する可能性がある。さらに、私たちがこのようなクレームに成功しない場合、損害賠償金を支払い、サービスまたは製品の販売を停止するか、または第三者の権利を侵害することが発見されたソフトウェア、技術またはコンテンツの使用を停止し、侵害サービス、製品、ソフトウェア、技術またはコンテンツのライセンスを求めるか、または代替の非侵害サービス、製品、ソフトウェア、技術またはコンテンツを開発しなければならないかもしれない。もし私たちが合理的な条項で代替案を許可し、開発したり、サービス、製品、ソフトウェア、技術、または内容を私たちの業務のいかなる侵害にも使用することを停止できなければ、私たちは私たちが提供するサービスと製品を制限することを強要されるかもしれません。これらの結果のいずれも、私たちの収入や私たちの効果的な競争能力を減少させ、私たちのコストを増加させたり、私たちの業務を損なう可能性があります。

私たちの国際業務、訴訟、法律法規に関するリスク

私たちの国際業務は、私たちが業務を展開している国が規制、経済、政治、社会、知的財産権のリスクに直面しており、これらのリスクはウクライナ戦争によって激化する可能性がある。

私たちの業務の国際性は、米国と外国の法規、関税、税収および外国為替規制の変化、景気後退、私たちが業務を展開している国のインフレと政治的および社会的不安定、為替レートの変化、一部の国の知的財産権保護の弱まったり失われたり、現地の法律に基づいて知的財産権を実行する能力が制限されていること、および外国人に対する私たちの依存を含む多くのリスクに関連している。例えばウクライナで行われている戦争は、いくつかの市場の消費者自信や感情を含む世界経済状況に広範な悪影響を与えており、その中のいくつかはすでに私たちの業務に悪影響を与え続けている可能性がある。このような措置は特定の市場の消費者の自由支配可能な支出を減らすことを含む。この戦争が消費者の自由支配可能な支出とダイエットや健康市場への感情にマイナスの影響を与え続けると、私たちの業務、運営結果、財務状況に悪影響を及ぼす可能性がある。

外国法規はまた、私たちがいくつかの国で業務を展開し、新しい業務を買収し、私たちの顧客に請求書を発行したり、外国子会社の現金をアメリカに送金する能力を制限する可能性もあります。私たちがより多くの外国に業務を拡張すれば、私たちは現地の文化と規制、経済、政治、社会、知的財産権のリスクにうまく適応する能力を含む追加のリスクに直面するかもしれない。私たちはまた、世界のいくつかの地域で限られたブランド認知度に直面する可能性があり、これは新しい市場の消費者が私たちの製品やサービスの受け入れを受け入れないか延期する可能性がある。私たちは私たちがより多くの外国市場に進出して成功できるかどうか、あるいは私たちが現在運営している外国市場で競争を続けることができるかどうかを確認することができない。

私たちの国際業務は外貨リスクに直面しており、これは私たちの財務業績に悪影響を及ぼす可能性があります。

私たちの収入と運営コストの大部分は外貨建てです。したがって、私たちはドルと私たちの海外業務収入と支出に使用される通貨との間の為替レートが変動するリスクに直面している。私たちは現在為替変動のリスクを開放しておらず、歴史的にも突進したことがない。 私たちの総合財務業績はドルで表されていますので、ドルが強くなっている時期に、私たちが報告した国際収入と収益は減少します。現地通貨がより少ないドルに換算されるからです。また、我々の非米国子会社の資産と負債は、貸借対照表の日の有効為替レートでドルに換算されている。収入と支出はその期間の平均為替レートでドルに換算されます。異なる期間の為替レートの採用による換算調整は、株主権益に他の全面収益(損失)を計上する。海外子会社との会社間売掛金と売掛金による換算調整は、通常、他の費用(収入)の構成要素として記録される。そのため、通貨レートの変化は私たちの収入、運営コスト、純収益と株主権益に変動を招くだろう。 例えば、これらの変化は私たちの2022年度の財務業績にマイナスの影響を与え、2022年度の収入を3860万ドル減少させた。

27

訴訟や規制行動の結果は私たちの財政状況に悪影響を及ぼすかもしれない。

時々、私たちは私たちの業務運営に関連した訴訟と規制行動に参加するかもしれない。法的行動と規制手続き固有の不確実性のため、私たちはそれらの結果を確実に予測することができない。したがって、私たちの運営結果、財務状況、またはキャッシュフローは、1つまたは複数の法律または規制行動の不利な解決によって悪影響を受ける可能性がある。例えば、以前に開示されたイギリスでの私たちの自己雇用モデルに関連する不利なイギリスの税収判断は、2009年度の不利な費用総額を約3700万ドルに導いた。 私たちの健康製品の拡大に伴い、消費者は私たちの計画を医療アドバイスを提供すると誤解するかもしれない。私たちがお客様のコミュニケーションで明確に指摘したように、私たちのほとんどのコーチとガイドは私たちの訓練を受ける以外に、栄養、食事、あるいは健康分野の広範な訓練や認証を受けたことがありません。免責声明がありますが、ますます多くのお客様が私たちに健康な生活様式を求めるにつれて、彼らは私たちのコーチとガイドが医療アドバイスを提供していると誤解するかもしれません。 私たちはまた、私たちのコーチやガイドが不適切なアドバイスを提供したり、必要に応じて顧客を不適切に紹介したり、医療提供者に顧客を紹介できなかったりするという疑惑を受ける可能性がある。 どんな法的訴訟や規制手続きの結果にかかわらず、このような訴訟や訴訟は巨額の費用を招く可能性があり、私たちの経営陣に多くの時間と資源を投入して私たちを弁護することを要求するかもしれません。

私たちの業務は立法と規制によって制限されている。

私たちの広告とマーケティング、サービス、製品、運営、そして私たちの国/地域の消費者、許可された人、特許経営者、コーチ、ガイド、従業員と政府当局との関係は多くの法律と法規によって制約されています。

連邦貿易委員会や食品·薬物管理局のようないくつかの連邦、州、外国機関は、広告およびマーケティング、販売促進、包装、ラベル、プライバシー、消費者定価および請求書手配、および他の消費者保護事項に関連する法律および法規を管理·実行する。連邦、州または外国機関または裁判所は、政府の法執行行動または個人訴訟に関連している場合、私たちのいかなるやり方も既存または新しい法律または法規に適合していないと判断し、責任、否定的な宣伝、および私たちの業務運営の制限を招く可能性がある。例えば、1990年代半ば、連邦貿易委員会はいくつかの商業体重管理プロバイダに対して訴訟を提起し、彼らが証明、プロジェクト成功クレーム、プロジェクトコストを持つ広告を使用する際に連邦法律に違反したことを告発した。1997年、私たちは連邦貿易委員会と同意令を締結し、私たちの苦情に対して提起されたすべての論争の問題を解決した。同意命令は、私たちのサービスおよび製品広告に関連するいくつかの手続きと開示を遵守し、2017年に満了することを要求します。

私たちが業務を展開している各国/地域では、私たちの雇用、給料、工数のやり方、従業員、コーチ、ガイドとの関係に影響を与える法規を含む、多くの異なる雇用、労働者、商業、福祉、税収法律法規の制約を受けています。私たちが私たちの説明とは違う新しい法律や法規や既存の法律や法規の解釈を遵守することを要求された場合、これらの法律、法規または解釈を遵守できない、あるいはこれらの法律、法規または解釈によって訴訟を受けることができなければ、私たちの業務および運営結果は悪影響を受ける可能性がある。

消費者保護、知的財産権、プライバシーおよび税金に関する法律および法規のような、通信、業務(個人データの使用および処理を含む)またはインターネット上のビジネスに直接適用される法律および法規が進化し続けている。最近の例は、“GDPR”、“CCPA”、“CPRA”の発行を含む。私たちが私たちの説明とは異なる新しい法律や法規や既存の法律や法規の解釈を遵守することを要求された場合、またはこれらの法律、法規、または解釈を遵守できない場合、私たちの業務および運営結果は不利な影響を受ける可能性がある。

将来の法律または法規は、私たちの広告およびマーケティング実践、消費者定価および請求書の手配、個人データの使用および処理、消費者、従業員、コーチ、ガイド、ブランド大使、広報担当者、ソーシャルメディア影響者、ライセンシーまたはフランチャイズ業者との関係、または私たちのサービスおよび製品との関係、または私たちに悪影響を及ぼす可能性があることを含む。

28

私たちが提案した週末健康(d/b/aシーケンス)に関するリスク

私たちは予想された時間枠内で発表される週末の健康の提案買収を完成させないかもしれないし、全く完成しないかもしれない。

2023年3月6日、私たちは合併合意に達し、週末の健康を買収することを発表した。買収の完了は、週末健康会社の株主が合併協定を通過することを含むいくつかの慣用的な成約条件に依存する。また、米国の様々な規制機関や他の機関に様々な申請を提出する必要があるかもしれない。これらの政府当局は、買収完了時に条件を適用したり、買収完了後に我々の業務、財務状況、または経営結果に制限または条件を加えることを含む買収条項の変更を要求する可能性がある。これらの条件または変更は、提案された買収に関連する潜在的な訴訟を含み、買収の完了を遅延させる可能性があり、または買収後に追加コストを適用したり、私たちの収入を制限したりすることができ、これは、私たちの業務、財務状態または運営結果に重大な悪影響を及ぼす可能性があり、および/または私たちまたは週末に健康に買収を放棄させる可能性がある。

私たちはすでに、法律、会計、その他の買収に関連する費用とコストを含む買収に関連する重大な取引コストを発生させるだろう。これらの費用と費用は高いかもしれない。買収を完了できなければ、買収の期待メリットを実現することなく、様々な取引コストを負担し続けることになる。

もし完成すれば、買収は予想された結果に達しないかもしれない。

私たちは合併協定を締結し、買収は我々の既存業務との収入協同効果と運営効率を含む様々なメリットをもたらすことが予想される。買収を実現する期待収益は、我々の業務と週末健康業務が効率的かつ効率的な方法で統合されているか否かを含め、多くの不確実性の影響を受けている。これらの期待収益を実現できない場合、コスト増加、合併後の会社による予想収入の減少を招き、経営陣の注意と精力を進行中の業務から移行させる可能性があり、いずれも合併後の会社の業務、財務結果、見通しに重大な悪影響を及ぼす可能性がある。

週末の健康と私たちの業務統合に関連する他のリスクは、

これらの潜在的な困難のうちのいくつかは私たちがコントロールできないものであり、買収の予想される利益を達成する能力に悪影響を及ぼす可能性がある。また、買収の期待収益の仮定が不正確であったり、財務や業界アナリストが予想していた速度や程度で買収の期待収益を達成していなければ、普通株の市場価格が低下する可能性がある。

29

今回の買収は私たちの1株当たりの収益を増加させないかもしれないが、私たちの1株当たりの収益を希釈する可能性があり、これは私たちの普通株の市場価格にマイナス影響を与えるかもしれない。

私たちはこの買収が最初に希釈されると予想している。長期的に見ると、この買収は私たちの1株当たりの収益に対する増加値が予想を下回っている可能性があり、希釈である可能性もある。私たちの未来の1株当たりの収益の推定は大きな変化が起こる可能性があるという仮定に基づいている。さらに、将来のイベントおよび状況は、現在予想されているまたは延期される可能性があり、市場状態の不利な変化、追加の取引および統合関連コスト、および買収の予想収益の一部または全部を達成できなかったなどの他の要因を含む希釈増加をもたらす可能性がある。私たちの1株当たりの収益のどんな希釈、減少、または遅延増加は私たちの普通株の価格を低下させるか、あるいはもっと低い速度で増加させるかもしれない。

遠隔医療業界での私たちの経験は限られており、買収の期待メリットを阻害する可能性があります。

医療保健業界は高度な監督管理を受けているため、買収が完了した後、私たちは遠隔医療、薬局、薬品企業の実践、健康と消費者のプライバシー、虚偽声明及び薬品の処方、流通とマーケティングに関する法律法規を含む新しい法律法規を遵守することを要求される。私たちが遠隔健康業務を経営している経験は限られており、買収完了後、週末健康既存の経営陣に大きく依存して週末健康業務を管理し続け、適用される法律や法規を遵守し、遠隔健康関連の立法や法規の頻繁な変化と同期を維持する。

また,遠隔医療業界には既存の老舗との競争相手があり,かなりの市場シェアを有しており,将来的には新たなライバルが市場に参入する可能性がある。これらの会社は私たちよりも多くの財務、マーケティング、その他の資源を持っているかもしれませんし、私たちが不足している既存のコストと運営メリットを持っているかもしれません。私たちのこの業界での限られた経験は、市場で潜在的な顧客(私たちの既存の顧客を含む)、専門知識と新技術の開発、人材の誘致、リスク管理、さらに規模が大きく、経験が豊富な競争相手との競争能力にマイナスの影響を与える可能性がある。

週末に健康な既存の経営陣を維持できなかったり、遠隔医療業界で競争に成功できなかったりすれば、予想される利益を買収する能力が悪影響を受ける可能性がある。

合併協定の締結について職務調査を行ったにもかかわらず、週末の健康には十分な保険カバー範囲、賠償または他の保障の責任、損失、または他のリスクが存在する可能性がある。

吾らは合併合意を締結する前にWeekend Healthに対して職務調査を行っているが,我々が職務調査やそのような職務調査結果を評価する際には,Weekend Healthおよびその代表が述べたことや開示あるいは行動の正確性および完全性に依存しなければならない.買収が完了する前に、私たちは知的財産権と他の訴訟クレームや紛争、情報セキュリティホール、法律違反、政策、規則制度、商業紛争、税務責任、および他の既知および未知の債務を含む週末の健康活動をコントロールしないかもしれない。

買収が完了すれば、週末健康負債、負債を含むか、または負債があれば、会社と合併する。週末健康負債が予想以上である場合、または週末健康債務に我々の知らない義務が存在する場合、私たちの業務は実質的な悪影響を受ける可能性がある。私たちは週末健康現在の所有者から賠償権利を得るのではなく、限られた額の代理と保証保険に依存し、買収が完了する前にこれらの保険を受ける予定です。私たちは私たちが現在予想しているレートや金額でこのような保険を得ることができないかもしれないし、全く得られないかもしれない。この場合、買収に関する陳述·保証違反については、請求権はありません。このような保険を獲得すれば、免責条項、保険証書の制限、その他のいくつかの習慣条項と条件の制限を受ける。週末健康には他の未知の債務もあるかもしれないが、買収が完了すれば、私たちはこのような債務を担当するだろう。もし私たちが代理と保証保険に含まれていない責任に責任を負うならば、私たちは深刻な結果を受ける可能性があり、私たちの財務状況と運営結果に実質的な悪影響を及ぼすかもしれません。

30

買収が完了すれば、私たち、私たちのパソコン、付属専門家は広く複雑な医療法律法規の制約を受けるだろう。もし私たち、パーソナルコンピュータ、または付属の専門家が買収完了後に私たちに適用される既存または新しい法律または法規に従わなかった場合、私たちまたは彼らは民事または刑事処罰を受けたり、他の法執行行動の影響を受ける可能性があります。

医療業界と遠隔医療で提供されるサービスは厳格に規制されている。買収が完了すれば、私たちの業務の様々な側面は、連邦、州、あるいは地方の法律、規則、法規によって制限される可能性があり、いずれも時々変化する可能性がある。監督管理は、企業の医師に対する考慮、医師および他の医療保健専門家の免許および勤務範囲の制限、医療従事者関係の確立、詐欺および乱用の禁止、虚偽クレームの提出を禁止する法律、反リベートおよび全額支払者詐欺法、転転および自己紹介の制限、広告および販売促進制限、プライバシー保護、患者情報を含む、複雑な事前許可およびその他の要求を含むが、これらに限定されない。連邦と州法律は個人当事者が連邦政府を代表して詐欺や法律乱用の会社に対して告発者訴訟を起こすことを許可している。

買収が完了すれば、私たちと私たちのPCは合法的な業務を維持するために努力しますが、私たちの運営と私たちのPCの運営は、政府、司法、法執行、または規制機関、またはその代理人によって解読される可能性があるので、いくつかの法律や法規に適合していない可能性があります。法律法規を遵守しないことは、私たち、PCまたは付属の専門家に民事または刑事罰、許可または他の制裁を受け、私たちの業務を運営したり、遠隔医療サービスを提供する能力を制限する可能性があります。“リスク要因-私たちが提案した買収週末健康(d/b/aシーケンス)に関連するリスク-買収が完了すれば、虚偽や他の不当なクレームに対する訴訟を含む連邦と州監査と調査を引き起こす可能性がある広範な詐欺、浪費、乱用の法律の制約を受けることが予想される”

法律法規の変化は追加的な危険をもたらす。買収が完了すれば,法律法規を遵守できなかった変化は,我々,PCまたは関連専門家に民事や刑事罰や他の制裁を受け,我々が業務を運営する能力やPCおよびその関連専門家が遠隔医療サービスを提供する能力を制限する可能性がある.法律または法規の変更は、私たち、パーソナルコンピュータ、および医療専門家の間の予期される合意のいくつかの態様に追加のコストをもたらすか、またはその全部または一部を無効または不正にする可能性がある。上記のいずれかまたはすべての問題は、私たちが新しい会員を誘致したり、既存の会員を保持する能力に悪影響を与えたり、政府または第三者の訴訟、調査、規制罰金または他の行動または責任に直面させたりして、私たちの業務、財務状況、キャッシュフロー、および経営業績に重大な悪影響を与える可能性があります。

買収が完了すれば、医療法律や法規の制約を受けることになり、これらの法律や法規は進化しており、将来的には大きな変化が生じる可能性がある。

私たちの業務、遠隔医療サービス、ヘルスケア業界に適用される法律や法規が進化しています。週末健康の合意や運営は,適用される医療法律や法規を実質的に遵守していると考えられるが,買収が完了すれば,現在の規制環境の変化にうまく対応できる保証はない。私たちに適用されるいくつかの医療法律と法規は限られたり変化したりする解釈を受けており、政府、司法、法執行、または規制機関が私たちの業務や運営を審査することは、私たちに重大な悪影響を及ぼす決定を招く可能性がある。また、買収が完了すれば、私たちの医療に適用される法律や法規は、私たちの業務に重大な悪影響を及ぼす可能性がある方法で修正または解釈される可能性があります。

買収が完了すれば、遠隔医療に対する最近と頻繁な立法と監督管理の変化は私たちに追加の要求とコンプライアンスコストをもたらす可能性があり、ある司法管轄区で運営影響を与える可能性がある。私たちのビジネスは、私たちのビジネスモデルへの挑戦や州政府が私たちのPCおよびその付属専門家が特定の州で遠隔医療を介して製品やサービスを提供する能力を制限する悪影響を受ける可能性があります。

31

多くの場合、遠隔医療を介して患者に専門的なサービスを提供する医療専門家は、患者の所在州で勤務しているか、または治療を提供する有効な許可証を持っていなければならない。ある州は遠隔医療サービスを提供することを要求する医療専門家は実際に患者と同じ州に位置している。新冠肺炎が大流行したため、多くの司法管轄区域は遠隔医療に適用される州法律、特に許可証の要求を緩和した。今のところ、このような変化の中で何が永久的に維持されるのか分からない。法規が医療専門家が遠隔医療モードで介護を提供することを制限するように変更された場合、あるいはこのような医療専門家が遠隔医療法を遵守できなかった場合、私たちのPCや付属専門家は民事または刑事罰を受ける可能性があり、私たちの財務状況や運営結果は悪影響を受ける可能性がある。

遠隔医療に対する連邦や州の法律や法規はそれぞれ異なり,インフォームドコンセント,医療方式,医療記録,許可,後続看護,その他の要求が規定される可能性がある。私たちのパソコンと付属専門家が遠隔医療を通じて業務を展開する能力は、この州の遠隔医療の処理、およびこの州の医療或いは他の委員会の医療と遠隔医療サービス実践に対する監督管理にある程度依存し、すべての項目は絶えず変化する政治、監督、その他の影響を受ける。新しい法律や法規が遠隔医療サービスに適用されると、コンプライアンス運営プロセスを監視、評価、修正するコストが生じる可能性があります。このようなすべての活動は、私たちのコストを増加させ、場合によっては私たちのPCおよび付属の専門家が特定の州で遠隔医療サービスを提供する能力に影響を与える可能性がある。また,患者は遠隔医療によるサービスを受けたくない場合や,遠隔医療が従来の治療よりも望ましいとは思わない可能性がある。遠隔医療実践を1つまたは複数の州で管理する法律、規則、および法規は変化する可能性があり、または私たちの業務に不利な方法で解釈される可能性がある。買収が完了し、不利な法律または法規が採用された場合、患者が私たちの予想される速度または数に応じて私たちのPCおよびその付属専門家が提供する遠隔医療サービスを採用したくないことを証明した場合、または任意の挑戦が遠隔医療提供サービスのクレームによって成功し、それに応じて私たちの業務モデルを調整することができなければ、これらの州での運営は中断され、これは私たちの業務、財務状況、キャッシュフロー、および運営結果に実質的な悪影響を及ぼす可能性がある。

買収が完了すれば、薬品マーケティングを管理する法律、法規、法執行の傾向の影響を受ける可能性もある。これらの製品はFDA、FTC、その他の政府機関の監督管理を受けており、時間の経過とともに、体重制御のための薬品を承認する監督管理環境は更に複雑になる可能性があり、要求はますます厳しくなっている。連邦政府または安全、処方、およびクレームに関する他の要求が今後も変化し続ける場合、買収が完了した場合、このような変化は、コスト増加、リコール、より多くの会員加入のキャンセル、潜在的な会員の関心の低下、または他の悪影響、または追加のリスクをもたらす可能性がある。

買収が完了すれば、虚偽や他の不当な請求に対する訴訟を含む連邦や州監査や調査を招く可能性のある広範な詐欺、浪費、乱用の法的制約を受けることが予想される。

アメリカの医療保健業界は連邦、州と地方政府の厳格な監督と密接な審査を受けている。全面的な法律と法規は、私たちと医療専門家とサプライヤーとの契約関係と手配、私たちのマーケティング活動、そして私たちの運営の他の方面、私たちのパソコンとサプライヤーの運営を管理します。このような法律には、連邦および州の反リベート、詐欺および乱用、および虚偽クレーム法律が含まれているが、連邦および州医療保健計画に虚偽または詐欺的精算クレームを提出することに対する刑事、民事、行政処罰が許可される可能性がある。

連邦反リベート法規(“反リベート法規”)の規定は、転診を誘導或いは奨励するために、自発的に提供、支払い、請求或いは任意の報酬を受けることを知りながら、連邦医療保健計画によって精算できる項目或いはサービス、即ち刑事犯罪である。反リベート条例は、“報酬”を、現金でも実物でも、任意の価値のある直接的または間接的な移転を含むと定義する。規制は、任意の手配をカバーすると解釈され、その中の少なくとも1つの目的は、紹介サービスの報酬を得ること、または連邦医療計画に従って精算可能な物品またはサービスの購入、レンタル、注文、推薦、または手配を誘導することである。個人や実体は、法規や法規違反の具体的な意図を実際に知る必要がなく、違反行為を実施することができる。多くの州には似たような反リベートと消費者保護法があり、場合によってはこれらの法律は商業保険会社に適用されるように拡大されている。もしどの政府、司法、法執行、または規制当局が、私たちがこのような法律を遵守していないと判断した場合、どのような当局も、私たちおよび/または私たちが支持するオフィスに訴訟を提起することができ、彼らがそのような法律に違反していることを告発することができ、これは私たちの業務に実質的な悪影響を及ぼすかもしれない。

32

連邦民事虚偽請求法案、またはFCAは、連邦政府が請求のために任意の支払いを提供する場合、任意の虚偽または詐欺的なクレームを連邦政府またはその代理人または請負業者または任意の受信者に提出することを禁止する。FCAはまた、連邦医療保険、医療補助、TRICARE、連邦従業員健康福祉計画を含む虚偽声明を政府医療計画に故意に提出または提出することを禁止する。また、連邦政府が虚偽または詐欺的クレームの全部または一部を支払うために、任意の虚偽記録または陳述をクレーム材料として使用することを禁止する。それはまた、連邦政府への金銭や財産の支払い義務から隠蔽したり、不当に逃げたりすることを禁止している。FCAは責任を発生させるために詐欺の具体的な意図を証明する必要がない。また、反リベート条例に違反することは、“反リベート条例”に基づいて法的責任を負う可能性がある。FCAによる訴訟は,司法長官,米国司法省,米国司法省,連邦検事室が提起することができ,個人として政府名で提起する準訴訟とすることもできる。これらの私的当事者は、一般に親族と呼ばれ、政府が裁判または和解によって取り戻した任意の金額を共有する権利がある。これらの“キタン”事件は立案時に裁判所によって差し押さえられた。訴状に含まれる情報を知る唯一の当事者は告発者、連邦政府、主審裁判所である。買収が完了すれば、私たちに訴訟を提起するかもしれないが、私たちはこのような訴訟を知らない。海外腐敗防止法違反は巨額の罰金を招く可能性がある。連邦政府はFCAを使用し続けており,それに伴う重大な責任の脅威である, 遠隔保健サービスを提供する遠隔保健会社や保健専門家の調査·起訴中である。適用された刑法に基づいて個人を刑事有罪としたほか、政府はFCAによって数百万ドルと数十億ドルの和解合意を得た。実際と潜在的な和解額が大きいことから,連邦政府は引き続き大量の資源を投入し,FCAや他の適用される詐欺や乱用法律を遵守するために遠隔医療サービスを提供する遠隔医療会社やヘルスケア専門家を調査する予定である。“反海外腐敗法”違反の付随的結果には、行政処罰と和解、監督、誠実またはその他の合意の実施が含まれる。多くの州で似たようなFCA法があり、私たちはこのような法律によって拘束されるかもしれない。もし私たちがこのような法律に違反していると認定すれば、私たちの業務に実質的な悪影響を及ぼすかもしれない。

HIPAAはまた、詐欺の任意の医療福祉計画(個人第三者支払人を含む)の計画を知りながら故意に実行または実行しようとする新しい連邦刑法を制定し、医療福祉計画を故意に流用または窃取し、医療保健違法行為に対する刑事調査を故意に阻害し、重大な事実を故意に偽造、隠蔽または隠蔽または隠蔽し、あるいは医療福祉、プロジェクトまたはサービスの提供または支払いに関連するいかなる重大な虚偽、架空または詐欺的陳述を行うことを禁止した。“反リベート法令”と同様に,個人や実体は,その法令やその法令に違反する具体的な意図を実際に知ることなく違法行為を実施することができる.

さらに、連邦医療保健法は、無料サービスを含む連邦医療保健計画受益者に任意の報酬を提供または譲渡することを禁止し、受益者は、受益者が連邦医療保健計画プロジェクトまたはサービスを選択する特定の提供者、事業者またはサプライヤーの受益者費用分担免除を選択することに影響を与える可能性があることを知っているか、または知るべきである。違反者は民事罰金を科される可能性がある。さらに、商業支払者が患者に提供する共同支払いおよび免責額の通常の免除は、他にも、不正詐欺計画、保険詐欺、高すぎるサービス料、患者契約への侵害介入、および成文法または一般法詐欺に関連する可能性がある。買収が完了し、適用された連邦および州詐欺および乱用、州広告、保険、または他の適用された法律と一致しないことが発見された場合、私たちは特定の計画を再編または停止することを要求されるか、または他の重大な処罰、法執行行動または調査を受ける可能性があり、これは私たちの業務に実質的な悪影響を及ぼすかもしれない。

FCAなどの連邦法律を強制的に遵守するために、HHS監察長室(“OIG”)と米司法省は最近、ヘルスケア会社とヘルスケア専門家との相互作用の審査を強化し、医療業界の調査、起訴、有罪判決、和解を招いた。調査処理に時間と資源がかかる可能性があり、経営陣の業務への関心を分散させる可能性がある。将来、このような調査や和解は私たちのコストを増加させるか、あるいは他の方法で私たちの業務に悪影響を及ぼす可能性がある。

33

また、連邦·州政府機関および商業支払者は、医療詐欺や乱用行為を識別·阻止する努力の一部として、監査および行政、民事·刑事法執行努力を増加させている。これらの監査および調査は、注文および転送方法、保険および支払いルールの技術遵守、禁止報酬の提供、患者のプライバシーおよびデータセキュリティルール、および財務報告を含む幅広いテーマに関連しているが、これらに限定されない。また、OIGや米司法省は時々、具体的なやり方や他の乱用行為の疑いのある分野に重点を置いた国家法執行措置をとっている。例えば、OIGは、特定の遠隔医療会社との手配時に慎重に行動すべきであることを医療専門家に通知する特別な詐欺警報を発表する。連邦と州政府はまた、任意の個人または実体に対して虚偽のクレームを提出することを許可され、連邦または州医療保健計画の下で精算されたプロジェクトまたはサービスの支払いを要求し、それに対して刑事、民事、行政処罰を実施する。刑法は通常詐欺意図の場合にのみ適用されるが、連邦政府が拡大している場合にはその法執行権力が運用される。もし私たちまたは任意のパーソナルコンピュータが連邦または州の法律または法規に違反していることが発見された場合、買収が完了すれば、私たちと彼らは違反行為を停止させられ、訴訟、罰金、刑事罰を受ける可能性があり、これは私たちの業務に実質的な悪影響を及ぼす可能性がある。

連邦や州政府機関と同様に、商業支払者も監査と回収努力を増やした。民間保険会社へのクレームは、連邦メールや電気通信詐欺法規違反に関する処罰、HIPAA医療詐欺条項の下での処罰を含むが、これらに限定されない刑事·民事処罰をもたらす可能性がある。

私たちの普通株式所有権に関連するリスク

Artalは私たちに大きな影響を与え、私たちまたは私たちの普通株式の保有者と利益の衝突があるかもしれない。

Artalは現在約21%の株式を持っています その会社は私たちが発行した普通株式の一部であり、潜在的な合併または買収、配当金支払い、資産売却、会社定款または定款の改正、その他の重大な会社取引を含む、私たちの取締役の選挙と罷免および当社の会社と管理政策に重大な影響を与える能力がある。私たちの所有権のこのような集中は会社の支配権の可能な変化を延期または阻止する可能性があり、これは私たちの普通株への投資価値を低下させるかもしれない。Artalが私たちの10%以上の普通株を持っている限り、Artalは私たちと合意した合意に基づいて、その持株比率に従って取締役会に取締役を指名する権利がある。Artalの利益は私たちの利益や私たちの普通株の他の保有者の利益と一致しないかもしれない。

もし私たちの既存の大株主が大量の普通株を売却すれば、私たちの普通株の市場価格は下がるかもしれない。

既存の大株主は私たちの普通株の大量の株を売却したり、ArtalやWinfreyさんの売却を含むこのような売却が発生する可能性があると考えて、私たちの普通株の現在の市場価格を損なう可能性があります。例えば、Artalは2018年度に14,625,000を販売しました 私たちの普通株とウィンフリーさんは2359,702株を売却した(ウィンフリーさんがプレゼントとしてオプラ·ウィンフリー慈善財団に譲渡した株式を含み、これらの株式は後に同財団によって売却される)。このような売却や、将来起こりうる追加売却は、将来私たちが適切だと思う時間と価格で株式証券を売却することをより困難にする可能性もある。現在、私たちの発行された普通株のほとんどは、証券法の制限やさらなる登録を受けることなく自由に取引することができるが、私たちの関連会社が所有している株式(この用語は証券法第144条に基づいて定義されている)は、ArtalおよびWinfreyさんを含み、関連会社に適用されるいくつかの制限に適合した場合にしか販売できない。買収が完了すれば、買収の一部の対価として発行される普通株は証券法で規定されている“制限証券”となるため、証券法で規定されているいくつかの譲渡制限を受ける。

34

当社の定款と定款、バージニア州会社法には買収企図を阻止する可能性のある条項が含まれています。

私たちの会社の定款と定款と私たちがいるバージニア州の法律に含まれている条項は第三者が私たちを買収することを難しくするかもしれません。そうしても私たちの株主に有利になるかもしれません。当社の定款や付例は様々な手続きや他の要求を規定しており、株主が何らかの会社の行動を取りにくくなる可能性があります。例えば、当社の定款は、私たちの株主投票や行動を必要とすることなく、一連の優先株を発行していない権利、選好、特権、制限を決定することを許可しています。したがって、我々の取締役会は、投票権または転換権を有する優先株を許可して発行することができ、これらの投票権または転換権は、私たちの普通株式所有者の投票権または他の権利に悪影響を及ぼす可能性がある。これらの権利はわが社に対する統制権の変更を遅延または阻止する可能性がある。また、当社には3つのレベルの取締役がいるため、わが社の統制権変更が延期または阻止される可能性があります。このような条項は特定の投資家が未来に私たちの普通株に支払うことを望むかもしれない価格を制限するかもしれない。

35

項目1 B。未解決教育署職員コメント

ない。

プロジェクト2.ニュースオペラ?オペラ

私たちの本部はニューヨークのレンタルオフィス空間に設置されています。他の会社、技術とその他の業務はアメリカとカナダの他のところのレンタル或いは共同オフィス空間にあります。私たちの各海外業務も通常、レンタルや協力オフィススペースがあり、その業務を支援しています。私たちの対面セミナーは、通常、第三者場所(通常は月ごとに柔軟に配置されている)または小売センターのレンタルスペースで開催されます。

項目3.法律訴訟手続き

本プロジェクトが提供を要求する資料は、本年度報告10−K表に記載されている監査された総合財務諸表に付記された付記16“引受金及び又は有事項”の下の法律手続開示に含まれる。

プロジェクト4.地雷安全情報開示

適用されません。

36

私たちの実行に関する情報IVE役員と役員

表格10-Kの一般指示G(3)によると、S-K条例第401(A)、(B)及び(E)項で要求される自社取締役及び上級管理者に関するいくつかの資料は現在、本グリッド10-K年度報告の第I部分に含まれている。

以下は我々幹部と取締役の氏名、2022年12月31日現在の年齢と現在の職である。役員は年次株主総会で選ばれました。上級管理職は私たちの取締役会が任命し、取締役会が適宜決定します。

名前.名前 |

|

年ごろ |

|

ポスト |

|

|

|

|

|

司馬西スタニ |

|

43 |

|

取締役最高経営責任者 |

|

|

|

|

|

ヘザー·スターク |

|

49 |

|

臨時首席財務官 |

|

|

|

|

|

マイケル·F·コルシー |

|

57 |

|

総法律顧問兼秘書 |

|

|

|

|

|

マイケル·リサゲット |

|

49 |

|

首席技術官 |

|

|

|

|

|

アマンダ·トルソン |

|

42 |

|

首席営業官 |

|

|

|

|

|

レイモンド·ドバン(1) |

|

67 |

|

取締役会議長 |

|

|

|

|

|

スティーブン·M·アルトシュラー医学博士(1)(2) |

|

69 |

|

役員.取締役 |

|

|

|

|

|

ジュリー·バーンスタイン |

|

52 |

|

役員.取締役 |

|

|

|

|

|

ジェニファー·ドゥルスキー(1) |

|

51 |

|

役員.取締役 |

|

|

|

|

|

ジョナス·M·ファガン·ボーム |

|

50 |

|

役員.取締役 |

|

|

|

|

|

デニス·F·ケリー(2) |

|

73 |

|

役員.取締役 |

|

|

|

|

|

ジュリー·ライス(3) |

|

52 |

|

役員.取締役 |

|

|

|

|

|

チロル·セメルバウアー(2)(3) |

|

57 |

|

役員.取締役 |

|

|

|

|

|

クリストファー·J·ソベッキー(1)(3) |

|

64 |

|

役員.取締役 |

|

|

|

|

|

オプラ·ウィンフリー |

|

68 |

|

役員.取締役 |

司馬シスタニ。シスタニさんは2022年3月以来取締役の最高経営責任者を務めている。2022年2月まで、彼女はEpicゲーム会社で働いていた。これはビデオゲームとソフトウェア開発業者で、そこで彼女は対面同期ソーシャルネットワークHousePartyの最高経営責任者を務め、Epicゲーム製品のソーシャルゲームと機能開発をリードする高級管理者でもあり、砦の夜を含む。2019年6月にEpicがHousePartyを買収する前に、シスタニさんはHousePartyの最高経営責任者と取締役会のメンバーで、2016年2月に発売される前から同社の元共同創業者の一人だった。彼女はこれまでヤフーでモバイル事業の成長をリードしてきた。Inc.は、2011年11月から2015年5月まで、ヤフーから!Tumblrを買収し、彼女はTumblrの最初のメディア担当を務めた。これまで、シスタニはゴールドマン·サックスとクリエイティブ·タレントのブローカーに勤めていた。シスタニはデューク大学の学士号と西北大学ケロッグ管理学院の工商管理修士号を取得した。

37

ヘザー·スタークですStarkさんは2022年12月以来、私たちの臨時首席財務官を務めてきた。彼女は2022年4月から2022年12月まで私たちの北米財務主管を務め、2018年7月から2022年4月までカナダWW金融·商業開発部副総裁、2015年5月から2018年7月まで総裁財務副主管、2010年12月から2015年5月まで取締役財務主管を務めた。私たちに入社する前、スタークさんは世界最大の個人スピリッツ企業百加得有限会社に就職し、2005年9月から2010年11月まで同社のカナダ業務の財務総監を務めた。百加加に加入する前に、スタークさんは2004年から2005年までカナダで公開取引された工業鉱物加工業者、流通業者、販売業者Opta Minerals Inc.の会社財務総監を務めた。スタークは1999年から2004年まで普華永道会計士事務所の特許会計士であった。Starkさんはトロント大学でカナダ研究学士号を取得し、オンタリオ州公認会計士事務所で特許会計士と特許専門会計士の称号を取得した。

マイケル·F·コロシですクロシさんは、2014年5月から私たちの法律顧問兼秘書を務めています。Colosiさんは、当社に加入する前に、2007年3月から2014年2月までの間に、Kenneth Cole Productions,Inc.(KCP)の総法律顧問兼会社の秘書を務め、KCPはマルチブランド小売、卸売、ライセンス企業です。彼はそれぞれ2000年7月と2004年7月から総法律顧問とKCP秘書を務めた。2000年7月から2007年2月まで、KCPの企業副総裁も務めた。Colosiさんは、KCPに加入する前に、1996年から2000年までの間、国際アパレル会社Warnaco Group,Inc.の副総法律顧問兼アシスタント秘書を務めています。コロシはコーネル大学で経済学と英語学士号を取得し、ミシガン大学法学部で法学博士号を取得した。

マイケル·リサゲットですLysaghtさんは、私たちの最高技術者として働き続け、務めてきました。2014年9月に私たちに加入して以来、これまでデジタル製品工学部の首席デジタル官と上級副総裁を務めてきた。私たちに参加する前に、Lysaghtさんは2009年3月から2014年9月までSecond Market,Inc.(現在はナスダック私募市場)で働いていて、それは民間企業のための流動性ソリューションを提供するプラットフォームであり、彼はそこで最近工学副社長/技術担当社長を務めていました。彼は独立コンサルタントで、様々なスタートアップ企業、電気通信会社、金融機関のために働いていた。Lysaghtさんは文学の学士号を持っている。アイルランドのコーク大学のコンピュータ科学専攻から来ました

アマンダ·トルソンですTollesonさんは2022年8月から私たちの首席営業官を務めてきた。私たちに加入する前に、Tollesonさんは2020年3月から2022年8月までの間にMaisonetteで首席客員を務め、これは計画された赤ちゃんと子供市場だ。彼女は以前、美容サービス会社Birchboxを購読していくつかの職を務めていたが、最近は2014年1月に入社した後、2018年3月から2020年3月まで首席客員官を務め、2016年3月から2018年3月まで首席営業官を務めた。これまで、Tollesonさんは複数のブランドとマーケティング戦略コンサルティング会社で複数のポストを務めていた。トルソンさんはスタンフォード大学の心理学学士号とハーバードビジネススクールの工商管理修士号を持っています。

レイモンド·ダーバンですDebbaneさんは、1999年9月にArtalルクセンブルク社に買収されて以来、我々の取締役会長を務めてきた。DebaneさんはInvus Group,LLCの共同創業者でCEO。1985年にInvus Group,LLCが設立される前に、Debaneさんはフランスのパリにあるボストンコンサルティングのグループのマネージャーとコンサルタントです。スタンフォード大学商学院の工商管理修士号、カリフォルニア大学デイビス校の食品科学と技術修士号、米ベイルート大学の農業科学と農業工学学士号を持っている。ダーバンさんは、Licion製薬会社の取締役会長であり、Artal Group S.A.のCEOや取締役取締役でもあり、一部の非上場企業の取締役会長、ArtalまたはInvus、L.P.はこれらの会社の株主です。デバーネはブルーブルペット製品会社の役員だった。

スティーブン·M·アルトシュラー医学博士2012年9月以来、アルトシュラー博士は取締役ユーザーだった。アルトシュラー博士は2018年5月以降、民間投資会社Ziff Capital Partnersで取締役医療ベンチャー会社の管理職を務めてきた。2017年9月から2017年12月までマイアミ大学ヘルスケアシステムコンサルタントを務め、2016年1月から2017年9月までマイアミ大学ヘルスケアシステム最高経営責任者兼マイアミ大学ヘルスケア執行副総裁、2000年4月から2015年6月までフィラデルフィア児童病院(CHOP)の最高経営責任者を務めた。最高経営責任者を務める前に、Altschuler博士はCHOPとペンシルバニア大学ペレイルマン医学院で多くのポストを担当し、主任医師/小児科主任と胃腸病、肝疾患と栄養科主任を含む。アルトシュラー博士はケスジー大学の数学学士号と医学博士号を取得しました。アルトシュラー博士は89 Bio社の取締役会長であり、Orchard Treeutics社の取締役メンバーでもある。彼は以前、スパーカー治療会社の取締役会長とAdtalemグローバル教育会社の取締役メンバーを務めていた。

38

ジュリー·バーンスタインですボエンスタインは2019年2月以来取締役ユーザーとなっている。2023年1月まで、ボエンスタインはデジタル視覚インスピレーションプラットフォームPinterest,Inc.の上級副総裁兼首席ショッピング官を務めてきた。ボーンスタインは、PinterestがYes Platform,Inc.を買収した際に加入したもので、2018年2月から2022年6月まで買収され、同プラットフォームの最高経営責任者を務めてきた人工知能オンラインショッピングプラットフォームである。2015年3月から2017年9月まで、ボーンスタインさんはオンライン造形サービス会社Stitch Fix,Inc.の首席運営官を務めた。これまで、ボーンスタインさんは2007年8月から2015年3月までルイヴィトングループ傘下の化粧品小売会社スフランで首席デジタル官を務めていた。ボエンスタインさんはハーバード大学の政府学士号とハーバードビジネススクールの工商管理修士号を持っています。ボエンスタインさんはレドフェン社の役員ユーザーです そしてSweetgreen,Inc.

ジェニファー·ドゥルスキーそれは.ドゥルスキーは2020年2月以来役員ユーザーだった。2020年4月、ドゥルスキーはリーダーシップとチーム開発のためのツールを提供するSaaS社であるRise Teamの最高経営責任者を設立し、開始した。彼女は2017年9月から2019年5月までソーシャルネットワークサービス会社Facebook、Inc.のグループとコミュニティ担当を務め、2013年1月から2017年6月までソーシャル変革プラットフォームChange.orgの総裁兼首席運営官を務めた。ドゥルスキー氏は2013年1月までグーグル·ショッピング·プロダクト·アメリカ預託株式のグローバル担当を務めており、2011年にグーグルがDealmapを買収した際にグーグルに加入し、2007年から買収されるまでドゥルスキーが同社のCEOを務めていた。これまでドゥルスキー氏はヤフーで複数のポストを担当していた。1999年から2007年まで。ドゥルスキーさんはコーネル大学の心理学学士号と工商管理修士号を取得しました。彼女はソーシャルキャピタルの海ドソフィアホールディングスの役員だった。

ジョナス·M·ファーガン·ボームです1999年9月に我々がルクセンブルクのアルタルに買収されて以来、ファーガン·ボーム·さんは取締役の一員だった。ファイゲンボームさんは株式会社取締役社長であり、1996年にインバースグループに入社しました。Invus Group,LLCに加入する前に、Fajgenbaumさんは1994年から1996年までニューヨークのマッキンゼー社の顧問を務めた。彼はペンシルバニア大学ウォートンビジネススクールを卒業し、経済学学士号を取得し、金融専攻を専攻し、ペンシルバニア大学で経済学学士号を取得した。ファーゲンボームは複数の民間会社役員の株主であり,ArtalやInvus,L.P.はこれらの会社の株主である.

デニス·F·ケリーですケリーは2015年5月以来、取締役ユーザーだった。Scura Partners Securities LLCの子会社であるケリーさんは、2001年以降、同社の経営パートナーを務めてきた。Scura Partners Securities LLCは、人と共同で設立された民間投資銀行会社である。また、ケリーは2022年から民間投資銀行TM Capital Corp.の上級顧問を務めてきた。また、ケリーさんは、米国有数の紛争解決機関の一つである国家仲裁·調停委員会(NAM)の聴聞官でもあります。1993年から2001年まで、保誠証券有限公司の取締役社長を務めた。これまで、1991年から1993年まで商業銀行会社のデンブルック資本会社の総裁兼最高経営責任者を務めていた。1980年から1991年にかけて、ケリーさんは、M&A事業の管理役員、銀行業務の経営者を含む複数の役職を歴任した。ケリーは1974年にリーマン·ブラザーズで投資銀行生活を始めた。ケリーさんは、アマースト·カレッジで学士号、ペンシルベニア大学ウォートン·ビジネススクール、ビジネスマネジメントの修士号を取得しています。彼はMSC Industrial Direct Co.,Inc.の取締役だった。

ジュリー·ライスですライスは2018年8月以来、取締役ユーザーであった。2021年2月以来、コネクティビティ·ヘルス·カンパニーPeoplehood LLCの共同創業者兼連合席CEOを務めており、2016年6月以来、コンサルティング·投資会社LifeShop LLCの共同創業者を務めてきた。ライスは2017年11月から2019年3月まで、シェアワークス社WeWorkのパートナーを務めている。2006年に共同でフィットネス会社SoulCycle Inc.を創立した後、ライスは2006年から2015年まで連合席の最高経営責任者を務め、2015年から2016年まで主席人材と創造官を務め、2010年から2018年まで取締役会のメンバーを務めた。これまで,ライスは1997年から2004年までHandprint Entertainmentの人材マネージャーを務めていた。ライスはニューヨーク州立大学ビンアームトン校で英語と演劇の学士号を取得した。

チロル·セメルバウアー。セメルバウアーは2016年9月以来取締役ユーザーだった。彼は2016年9月から2017年7月まで私たちの元最高経営責任者臨時オフィスのメンバーを務めた。セメルバウアーは、2019年5月以降、グローバル私募株式·ベンチャー企業Insight Partnersの取締役社長を務め、2017年から2019年までInsight Partnersの上級コンサルタントを務め、2015年から2017年までベンチャーパートナーを務めてきました。2010年から2015年まで、Shutterstock,Inc.で社長兼チーフ運営官を務め、同社は世界企業に画像、ビデオ、音楽をライセンスするグローバル市場である。2009年から2010年にかけて、キャリア管理会社TheLadders.comで消費者業務執行副社長を務めた。セメルバウアーは、2006年から2008年までの間にセメルバウアーのグローバルCEO、2004年から2006年まで北美区の首席経営責任者を務め、2000年から2004年までWeightWatcherのウェブサイトで最高経営責任者兼最高経営責任者を務め、同社の創設チームのメンバーの一人であった。彼はダートマス大学の電気工学とコンピュータ科学の学士号、マサチューセッツ工科大学の管理と電気工学のダブル修士号を持っている。

39

クリストファー·J·ソベッキーです1999年9月に私たちがルクセンブルクのアルタルに買収されて以来、ソベッキーさんは取締役の一員だった。彼は2016年9月から2017年7月まで私たちの元最高経営責任者臨時オフィスのメンバーを務めた。ソベキさんは,1989年に同社に入社した株式会社取締役社長である。彼はハーバードビジネススクールの商工管理修士号を取得した。彼はまた普渡大学工業工学学士号を取得した。ソベキさんは取締役会社Licion PharmPharmticals,Inc.といくつかのプライベート企業の株主であり、ArtalまたはInvus、L.P.はこれらの会社の株主である。

オプラ·ウィンフリーですウィンフリーは2015年10月以来、取締役ユーザーだった。最近、ウィンフリーは彼女の有線テレビ網Owner:Oprah Winfrey Networkの会長兼CEOを務めている。これまで1986年にHarpo,Inc.を設立し,その間,Owner:Oprah Winfrey Network,Oprah Daily,O,The Oprah Magazine,Harpo Filmsを含む多くのメディアや娯楽企業を設立し,また,25年ぶりに受賞したトークショー番組“The Oprah Winfrey Show”を司会·制作してきた。ウィンフリーは世界のメディアリーダー、慈善家、プロデューサー、俳優、作家です。2004年以来、彼女はスミソニアン学会顧問委員会のメンバーを務めてきた。

40

部分第2部:

項目5.登録者普通株式市場、関連砂持株者事項と発行者による持分証券の購入

私たちの普通株はナスダックに上場しています。2019年4月22日以来、我々の普通株はナスダックで取引されており、コードは“WW”であり、それまでの取引コードは“WTW”である

2003年10月9日、私たちの取締役会は、最大2.5億ドルの発行された普通株式を買い戻す計画を承認し、発表した。2005年6月13日、2006年5月25日、2010年10月21日に、我々の取締役会は、この計画に2.5億ドルを追加することを承認し、発表した。買い戻し計画は、時々公開市場でまたはひそかに交渉した取引によって株を購入することを可能にする。Artal Holdings Spからどんな株も購入しないだろう。ZO.O.,ルクセンブルクSuccursell deルクセンブルクとその親会社と子会社。買い戻し計画は現在満期日がありません。2022年度と2021年度には、この計画に基づいて普通株式を買い戻していません。2022年度末までに、買い戻し計画によると、2.089億ドルが私たちの普通株の株を購入するために使用できる。

所持者

2023年2月27日現在、私たち普通株の登録保有者は約229人です。この数字には、著名人の名義で保有されている私たちの証券の利益所有者は含まれていない。

配当をする

私たちは現在配当金を支払わないし、現在予測可能な未来に配当金を支払う計画もない。

株式表現グラフ

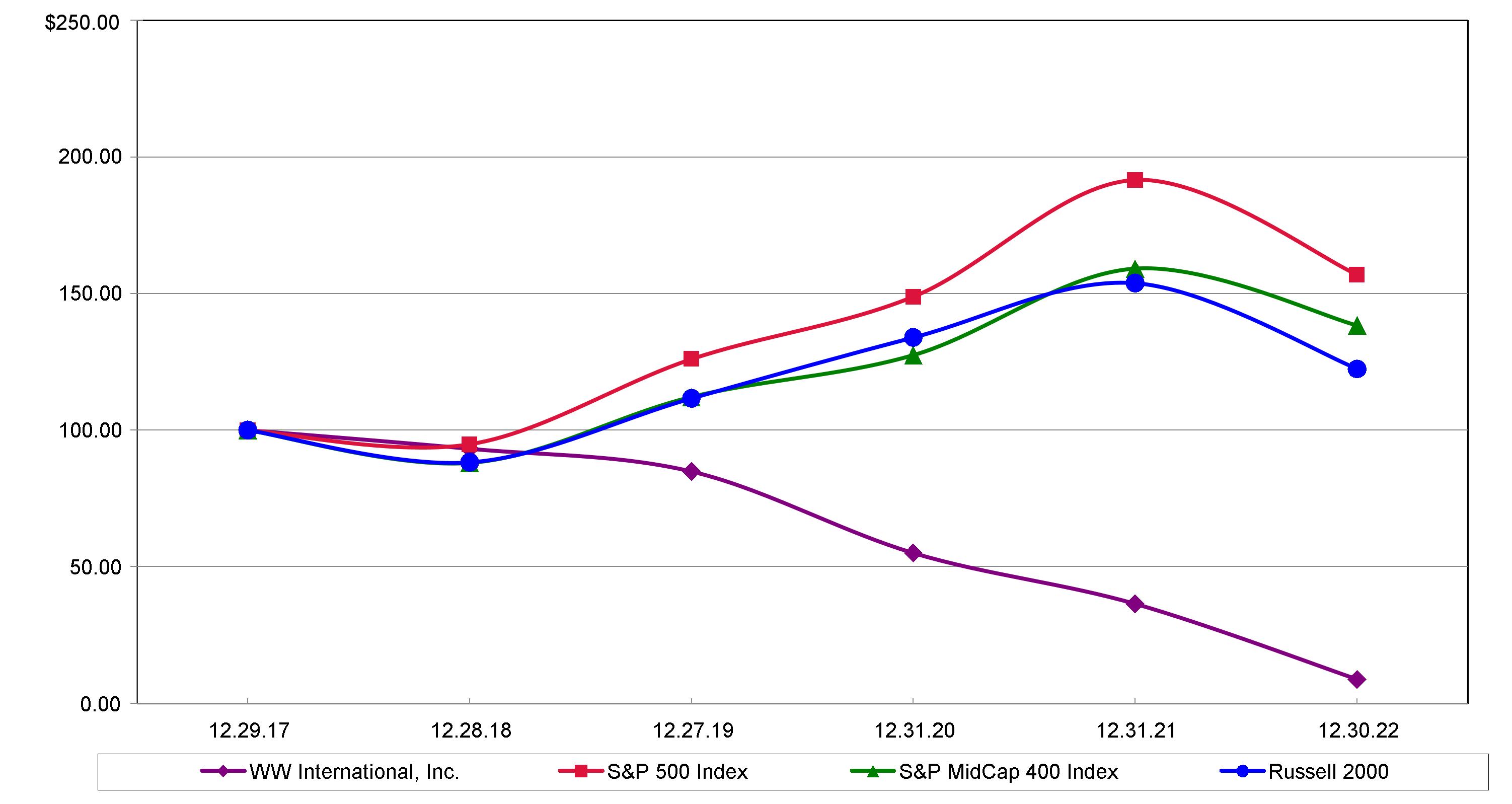

以下の図は,我々の普通株の2017年12月29日(2017年度の最終取引日)から2022年12月30日(2022年度の最終取引日)までの累積収益率を示し,(1)標準プール500指数,(2)標準プルMidCap 400指数,(3)ラッセル2000指数の累積収益率と比較したものである。私たちがスタンダード500指数を選択したのは、それが広範囲な株式市場指数だからだ。数年前、私たちの表現を標準プールMidCap 400指数と比較しましたが、私たちはこの指数のメンバーでした。この10−K表年次報告で提供された業績グラフから,標準プルMidCap 400指数と比較するのではなく,我々の業績をラッセル2000指数と比較することにした。私たちは現在ラッセル2000指数のメンバーであり、類似した時価を有する発行者をよりよく反映していると考えている。なぜなら、他のビジネスラインや公表された業界指数や同行グループが、私たちの株式累積収益に対してより意味のある比較を提供することができると信じているからだ。グラフは2017年12月29日に100ドル投資したと仮定しています(1)我々の普通株,(2)標準プール500指数,(3)標準プールMidCap 400指数,および(4)ラッセル2000指数のそれぞれにおいて,すべての配当金が再投資された。

41

|

|

累計税額(ドル) |

|

|||||||||||||||||||||

会社/指数 |

|

12.29.17 |

|

|

12.28.18 |

|

|

12.27.19 |

|

|

12.31.20 |

|

|

12.31.21 |

|

|

12.30.22 |

|

||||||

WW国際会社 |

|

|

100.00 |

|

|

|

93.24 |

|

|

|

84.94 |

|

|

|

55.08 |

|

|

|

36.41 |

|

|

|

8.71 |

|

標準プール500指数 |

|

|

100.00 |

|

|

|

94.80 |

|

|

|

126.06 |

|

|

|

148.85 |

|

|

|

191.58 |

|

|

|

156.88 |

|

標準プール中型株400指数 |

|

|

100.00 |

|

|

|

88.01 |

|

|

|

112.15 |

|

|

|

127.54 |

|

|

|

159.12 |

|

|

|

138.34 |

|

ラッセル2000指数 |

|

|

100.00 |

|

|

|

88.28 |

|

|

|

111.67 |

|

|

|

134.00 |

|

|

|

153.85 |

|

|

|

122.41 |

|

イットm 6. [保留されている]

適用されません。

42

項目7.経営陣の以下の問題の議論と分析財務状況及び経営実績

あなたは、私たちの連結財務諸表と、本年度報告書第10-K表第15項に含まれる関連付記と一緒に次の議論を読むべきです。本議論は、我々の計画、戦略、見通し、目標、期待、および意図の陳述のような、リスクおよび不確実性に関する前向きな陳述を含む。“展望的陳述に関する警告通知”および本10−K年度報告の他の部分的に議論された警告声明は、本10−K年度報告に適用されるすべての前向き陳述として理解されるべきである。私たちの実際の結果はここで議論された結果と大きく違うかもしれない。これらの差異をもたらすか、または促進する可能性のある要因は、本年度報告10−K表1 A項に記載された“リスク要因”に記載されている要因を含むが、これらに限定されない2022年1月1日までの年度と2021年1月2日までの年度の財務状況と経営成果の検討については,2022年3月1日に米国証券取引委員会に提出された2022年1月1日までの財務状況と経営成果の10−K表年次報告の“第2部である第7項.経営層の財務状況と経営成果の検討と分析”を参照し,本稿の検討内容を引用して本稿に組み込む。

概要

私たちは人を本とする技術会社で、私たちが長い間試してきた、科学を基礎とし、臨床的に有効なダイエットと体重管理計画と受賞したデジタル購読プラットフォームが支持を提供します。私たちは人々が現実生活で健康な習慣を身につけるように激励することに集中している。60年近くの体重管理経験、専門知識と技術ノウハウにより、私たちは体重に注目している消費者の中で最も認められ、信頼されているブランドの一つである。私たちは私たちのメンバーを教育し、彼らに指導、デジタルツール、鼓舞的なコミュニティを提供し、彼らが健康な習慣を身につけ、彼らの全体的な健康と健康に集中できるようにした。WWブランドのサービスおよび製品には、当社のアプリケーションやウェブサイト、セミナー、消費製品、様々な活動を通じて提供されるデジタル製品が含まれています。過去数年間、私たちの業務はデジタル購読モデルへの大きな転換を経験し、私たちの主な収入源はデジタル製品とセミナーの購読である。私たちの“デジタル”サービスとは、Personal Coach+DigitalおよびDigital 360を含む当社のデジタル製品に購読サービスを提供することを意味します。私たちの“セミナー+デジタル”ビジネスは、上位360会員(状況に応じて)が私たちのセミナーに無限にアクセスすることと、私たちのデジタル購読製品を提供することを含む承諾計画購読者を指すことです。それはまた、未加入約束計画のメンバーにセミナーに参加する機会を提供することを含み、私たちの“現金受取”メンバーを含む。2022年度第2四半期には、デジタル360製品の提供を停止しました。2022年度第2四半期には、関連メンバーの大多数を超えてデジタルビジネスからセミナー+デジタルビジネスに移行します, De Minimis数字は、2022年度第3四半期に移行する。このような製品の提供停止に関するより詳細な情報、および以前のDigital 360会員がこのような製品の当時の現在の価格で行ったこれらの移行が、2022年度第2四半期および上半期の各サービスの期末加入者数およびサービス当たりの関連有料週数および収入にどのように影響するかについては、2022年度第2四半期Form 10-Q四半期報告を参照されたい。

私たちは私たちのフランチャイズ業務を含めて世界の多くの国で事業を展開している。2022年度とここ数年、私たちは北米、欧州大陸(CE)、イギリス、その他の4つの総合的な地理構造に基づく報告可能な細分化市場を持っている。本年度報告書10-K表第1項の“ビジネス-ビジネス組織”と題する章を参照して、これらの報告可能な部分と私たちが業務を展開している国/地域に関するより多くの情報を理解してください。

2023年度第1日(すなわち2023年1月1日)から、私たちは組織構造と資源を再調整し、より緊密に私たちの戦略重点と一致し、特定の機能とシステムを集中的にグローバル管理する。私たちの組織構造の変化により、現在、北米と国際を含む2つの報告可能な部門があり、運営と資源決定を行い、財務業績を評価することを目的としています。新しい報告可能な部門は似たようなサービスと製品を提供し続けるだろう。本年度報告でForm 10−K形式で提供される細分化市場情報は、この変化を報告可能な細分化市場に反映されていない。この変化は、2023年度第1四半期まで内部で有効であるからである。我々は、2023年度第1四半期のForm 10-Q四半期報告で、これらの新細分化市場に基づく細分化市場情報の報告を開始する。

43

私たちの運営結果の構成要素は

収入.収入

私たちの収入は主に

次の表は私たちの過去2つの会計年度のカテゴリ別収入を示しています。

収入源

(単位:百万)

|

|

2022年度 |

|

|

2021年度 |

|

||

定期購読収入 |

|

$ |

919.1 |

|

|

$ |

1,063.0 |

|

消費財販売、許可、特許経営権使用料その他 |

|

|

121.8 |

|

|

|

149.4 |

|

合計する |

|

$ |

1,040.9 |

|

|

$ |

1,212.5 |

|

注:四捨五入なので、合計は合計ではないかもしれません。

2022年度の総収入は2021年度に比べて14.2%減少し、主な原因は購読収入の減少である。その他の収入の詳細は以下の通り

44

収入コスト

総収入には、主に私たちのスタジオと職場を運営する費用、消費製品を販売するコスト、私たちのデジタル製品を開発と運営するコストが含まれています。運営コストには、主に運営管理者への給与支出、従業員、コーチ、ガイドへの手数料と支出、スタジオレンタル料、顧客サービスコスト(内部·第三者)、プロジェクト材料支出、現場自動化に関する減価償却·償却、クレジットカードや実施費、研修やその他の費用が含まれる。製品を販売するコストには、当社の第三者サプライヤーから製品を購入するコスト、在庫備蓄、特許権使用料、入駅および出口輸送、および当社の製品を販売または使用できるようにすることによって生じる関連コストが含まれています。私たちのデジタル製品を運営するコストには、給料と関連福祉、サイト開発の減価償却と償却、クレジットカード手数料と私たちのデジタル製品の開発による他のコストが含まれています。

マーケティング費用

マーケティング費用には、主に広告とマーケティング材料を作るコストと、複数のプラットフォームで私たちのブランドと製品を宣伝するメディアコストが含まれています(例えば第三者機関に支払われる費用(テレビ、YouTube、ソーシャルメディア、番組、オーディオ、検索、連盟、ブランドコンテンツ、電子顧客関係マーケティング(ECRM)、直接メールおよび公共関係を含む)、マーケティング活動および戦略を策定してくれる第三者機関に支払う費用、ブランド大使に関する費用、市場研究を支援する費用、および現地のマーケティングおよび販売促進に関連する費用。

販売、一般、行政費用

販売、一般および行政費用には、株式ベースの報酬、第三者相談、一時的な支援、監査、法律および訴訟費用、ならびに施設コスト、ならびに世界のビジネスインフラおよびオフィスをサポートするシステムの減価償却および償却が含まれる給与、福祉および他の関連コストが含まれています。販売、一般、そして行政費用には、私たちのいくつかの無形資産の償却費用と特定の使い捨て取引費用も含まれています。

毛利率

次の表は、私たちの過去2会計年度の毛利と利回りを示しており、2022年度調整後には2023年計画再編費用、2022年計画再編費用、2021年計画再編費用沖販売と2020年計画再編費用沖販売の純影響は含まれておらず、2021年度調整では2021年度計画再編費用と2020計画再編費用の純影響は含まれていない。以上の情報については、“非公認会計基準財務指標”を参照されたい。

(百万円を除く) |

|

2022年度 |

|

|

2021年度 |

|

||

毛利 |

|

$ |

622.4 |

|

|

$ |

726.4 |

|

毛利率 |

|

|

59.8 |

% |

|

|

59.9 |

% |

報告金額の調整 (1) |

|

|

|

|

|

|

||

2023年に再編成費用を計画 |

|

|

1.8 |

|

|

|

— |

|

2022年計画再編成費用 |

|

|

6.5 |

|

|

|

— |

|

2021年に再編成費用を計画 |

|

|

(0.6 |

) |

|

|

16.7 |

|

2020年に再編成費用を計画する |

|

|

(0.7 |

) |

|

|

(1.3 |

) |

調整後毛利(1) |

|

$ |

629.4 |

|

|

$ |

741.8 |

|

上記の調整が毛金利に与える影響(1) |

|

|

(0.7 |

%) |

|

|

(1.3 |

%) |

調整後毛利率(1) |

|

|

60.5 |

% |

|

|

61.2 |

% |

注:四捨五入なので、合計は合計ではないかもしれません。

45

2022年度には、2021年度よりも毛金利の低下が、報告ベースでも調整後にも、より利益率の高いデジタル事業の収入移転によって推進されているが、一部は私たちの職場+デジタル業務節約の利益率によって相殺されている。

営業利益率