task-2022123100018298642022会計年度誤りHttp://Fasb.org/us-GAAP/2022#サービスメンバーP 1 YP 1 YP 3 Y1P 3 YP 2 Y00018298642022-01-012022-12-3100018298642022-06-30ISO 4217:ドル0001829864アメリカ-公認会計基準:公共カテゴリメンバー2023-02-23Xbrli:共有0001829864アメリカ-公認会計基準:公共カテゴリメンバー2023-02-2300018298642022-12-3100018298642021-12-310001829864アメリカ-公認会計基準:公共カテゴリメンバー2021-12-31ISO 4217:ドルXbrli:共有0001829864アメリカ-公認会計基準:公共カテゴリメンバー2022-12-310001829864アメリカ-公認会計基準:公共カテゴリメンバー2022-12-310001829864アメリカ-公認会計基準:公共カテゴリメンバー2021-12-3100018298642021-01-012021-12-3100018298642020-01-012020-12-310001829864アメリカ-公認会計基準:公共カテゴリメンバーアメリカ-アメリカ公認会計基準:普通株式メンバー2019-12-310001829864アメリカ-アメリカ公認会計基準:普通株式メンバーアメリカ-公認会計基準:公共カテゴリメンバー2019-12-310001829864US-GAAP:AdditionalPaidInCapitalMembers2019-12-310001829864アメリカ-公認会計基準:前払いメンバーを保留2019-12-310001829864アメリカ公認会計原則:他の総合収入メンバーを累計2019-12-310001829864米国-公認会計基準:財務省株式公開金メンバー2019-12-3100018298642019-12-310001829864アメリカ-公認会計基準:前払いメンバーを保留2020-01-012020-12-310001829864アメリカ公認会計原則:他の総合収入メンバーを累計2020-01-012020-12-310001829864アメリカ-公認会計基準:公共カテゴリメンバーアメリカ-アメリカ公認会計基準:普通株式メンバー2020-12-310001829864アメリカ-アメリカ公認会計基準:普通株式メンバーアメリカ-公認会計基準:公共カテゴリメンバー2020-12-310001829864US-GAAP:AdditionalPaidInCapitalMembers2020-12-310001829864アメリカ-公認会計基準:前払いメンバーを保留2020-12-310001829864アメリカ公認会計原則:他の総合収入メンバーを累計2020-12-310001829864米国-公認会計基準:財務省株式公開金メンバー2020-12-3100018298642020-12-310001829864アメリカ-公認会計基準:公共カテゴリメンバーアメリカ-アメリカ公認会計基準:普通株式メンバー2021-01-012021-12-310001829864US-GAAP:AdditionalPaidInCapitalMembers2021-01-012021-12-310001829864アメリカ-アメリカ公認会計基準:普通株式メンバーアメリカ-公認会計基準:公共カテゴリメンバー2021-01-012021-12-310001829864アメリカ-公認会計基準:前払いメンバーを保留2021-01-012021-12-310001829864アメリカ公認会計原則:他の総合収入メンバーを累計2021-01-012021-12-310001829864アメリカ-公認会計基準:公共カテゴリメンバーアメリカ-アメリカ公認会計基準:普通株式メンバー2021-12-310001829864アメリカ-アメリカ公認会計基準:普通株式メンバーアメリカ-公認会計基準:公共カテゴリメンバー2021-12-310001829864US-GAAP:AdditionalPaidInCapitalMembers2021-12-310001829864アメリカ-公認会計基準:前払いメンバーを保留2021-12-310001829864アメリカ公認会計原則:他の総合収入メンバーを累計2021-12-310001829864米国-公認会計基準:財務省株式公開金メンバー2021-12-310001829864アメリカ-公認会計基準:公共カテゴリメンバーアメリカ-アメリカ公認会計基準:普通株式メンバー2022-01-012022-12-310001829864US-GAAP:AdditionalPaidInCapitalMembers2022-01-012022-12-310001829864米国-公認会計基準:財務省株式公開金メンバー2022-01-012022-12-310001829864アメリカ-公認会計基準:前払いメンバーを保留2022-01-012022-12-310001829864アメリカ公認会計原則:他の総合収入メンバーを累計2022-01-012022-12-310001829864アメリカ-公認会計基準:公共カテゴリメンバーアメリカ-アメリカ公認会計基準:普通株式メンバー2022-12-310001829864アメリカ-アメリカ公認会計基準:普通株式メンバーアメリカ-公認会計基準:公共カテゴリメンバー2022-12-310001829864US-GAAP:AdditionalPaidInCapitalMembers2022-12-310001829864アメリカ-公認会計基準:前払いメンバーを保留2022-12-310001829864アメリカ公認会計原則:他の総合収入メンバーを累計2022-12-310001829864米国-公認会計基準:財務省株式公開金メンバー2022-12-310001829864US-GAAP:顧客集中度リスクメンバー米国-GAAP:顧客と契約した収入タスク:顧客顧客メンバー2022-01-012022-12-31Xbrli:純0001829864US-GAAP:顧客集中度リスクメンバー米国-GAAP:顧客と契約した収入タスク:顧客顧客メンバー2021-01-012021-12-310001829864US-GAAP:顧客集中度リスクメンバー米国-GAAP:顧客と契約した収入タスク:顧客顧客メンバー2020-01-012020-12-310001829864US-GAAP:顧客集中度リスクメンバータスク:顧客メンバー米国-GAAP:顧客と契約した収入2021-01-012021-12-310001829864US-GAAP:顧客集中度リスクメンバータスク:顧客メンバー米国-GAAP:顧客と契約した収入2020-01-012020-12-310001829864US-GAAP:顧客集中度リスクメンバーアメリカ公認会計基準:売掛金メンバータスク:顧客顧客メンバー2022-01-012022-12-310001829864US-GAAP:顧客集中度リスクメンバーアメリカ公認会計基準:売掛金メンバータスク:顧客顧客メンバー2021-01-012021-12-310001829864US-GAAP:顧客集中度リスクメンバーアメリカ公認会計基準:売掛金メンバータスク:顧客メンバー2022-01-012022-12-310001829864US-GAAP:顧客集中度リスクメンバーアメリカ公認会計基準:売掛金メンバータスク:顧客メンバー2021-01-012021-12-310001829864SRT:最小メンバ数2022-12-310001829864SRT:最大メンバ数2022-12-310001829864SRT:最小メンバ数2022-01-012022-12-310001829864SRT:最大メンバ数2022-01-012022-12-310001829864SRT:最大メンバ数アメリカ-公認会計基準:リース改善メンバー2022-01-012022-12-310001829864アメリカ-公認会計基準:リース改善メンバー2020-01-012020-12-310001829864アメリカ公認会計基準:生涯のメンバーに奉仕する2020-01-012020-12-310001829864アメリカ-公認会計基準:会計基準更新201602メンバー2022-01-01タスク:報告_単位0001829864タスク:ParsecDooAndQExperienceDooMember2022-04-15タスク:言語0001829864タスク:ParsecDooAndQExperienceDooMember2022-04-152022-04-150001829864SRT:最小メンバ数タスク:ParsecDooAndQExperienceDooMember2022-04-152022-04-150001829864SRT:最大メンバ数タスク:ParsecDooAndQExperienceDooMember2022-04-152022-04-150001829864タスク:ParsecDooAndQExperienceDooMember2022-12-310001829864タスク:ParsecDooAndQExperienceDooMember2022-04-152022-12-310001829864US-GAAP:クライアント関係メンバタスク:ParsecDooAndQExperienceDooMember2022-04-150001829864US-GAAP:クライアント関係メンバタスク:ParsecDooAndQExperienceDooMember2022-04-152022-04-150001829864アメリカ-公認会計基準:業界名メンバータスク:ParsecDooAndQExperienceDooMember2022-04-150001829864アメリカ-公認会計基準:業界名メンバータスク:ParsecDooAndQExperienceDooMember2022-04-152022-04-15ISO 4217:ユーロ0001829864タスク:ParsecDooAndQExperienceDooMember2022-01-012022-12-310001829864タスク:Digital CustomerExperienceMember2022-01-012022-12-310001829864タスク:Digital CustomerExperienceMember2021-01-012021-12-310001829864タスク:Digital CustomerExperienceMember2020-01-012020-12-310001829864ミッション:信頼とセキュリティメンバー2022-01-012022-12-310001829864ミッション:信頼とセキュリティメンバー2021-01-012021-12-310001829864ミッション:信頼とセキュリティメンバー2020-01-012020-12-310001829864タスク:AIServiceメンバ2022-01-012022-12-310001829864タスク:AIServiceメンバ2021-01-012021-12-310001829864タスク:AIServiceメンバ2020-01-012020-12-310001829864国:PH値2022-01-012022-12-310001829864国:PH値2021-01-012021-12-310001829864国:PH値2020-01-012020-12-310001829864国:アメリカ2022-01-012022-12-310001829864国:アメリカ2021-01-012021-12-310001829864国:アメリカ2020-01-012020-12-310001829864国/地域:2022-01-012022-12-310001829864国/地域:2021-01-012021-12-310001829864国/地域:2020-01-012020-12-310001829864タスク:RestOfWorldMember2022-01-012022-12-310001829864タスク:RestOfWorldMember2021-01-012021-12-310001829864タスク:RestOfWorldMember2020-01-012020-12-31タスク:取引相手0001829864アメリカ-公認会計基準:外国為替長期メンバー2022-01-012022-12-310001829864アメリカ-公認会計基準:外国為替長期メンバー2021-01-012021-12-310001829864アメリカ-公認会計基準:外国為替長期メンバー2020-01-012020-12-310001829864アメリカ-公認会計基準:外国為替長期メンバー2022-12-310001829864アメリカ-公認会計基準:外国為替長期メンバー2021-12-310001829864アメリカ-公認会計基準:外国為替長期メンバー2020-12-310001829864アメリカ公認会計基準:MoneyMarketFundsMembersアメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル1メンバー2022-12-310001829864アメリカ公認会計基準:MoneyMarketFundsMembersアメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-12-310001829864アメリカ公認会計基準:MoneyMarketFundsMembersアメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-12-310001829864アメリカ公認会計基準:MoneyMarketFundsMembersアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310001829864アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-公認会計基準:外国為替長期メンバー2022-12-310001829864アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-公認会計基準:外国為替長期メンバー2022-12-310001829864アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-公認会計基準:外国為替長期メンバー2022-12-310001829864アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:外国為替長期メンバー2022-12-310001829864アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-公認会計基準:外国為替長期メンバー2021-12-310001829864アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-公認会計基準:外国為替長期メンバー2021-12-310001829864アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-公認会計基準:外国為替長期メンバー2021-12-310001829864アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:外国為替長期メンバー2021-12-310001829864アメリカ-公認会計基準:リース改善メンバー2022-12-310001829864アメリカ-公認会計基準:リース改善メンバー2021-12-310001829864米国-GAAP:技術機器のメンバー2022-12-310001829864米国-GAAP:技術機器のメンバー2021-12-310001829864アメリカ-GAAP:家具と固定機器のメンバー2022-12-310001829864アメリカ-GAAP:家具と固定機器のメンバー2021-12-310001829864アメリカ-アメリカ公認会計基準:建設中のメンバー2022-12-310001829864アメリカ-アメリカ公認会計基準:建設中のメンバー2021-12-310001829864米国-GAAP:PropertyPlantAndEquipmentOtherTypesMember2022-12-310001829864米国-GAAP:PropertyPlantAndEquipmentOtherTypesMember2021-12-310001829864国:PH値2022-12-310001829864国:PH値2021-12-310001829864国:アメリカ2022-12-310001829864国:アメリカ2021-12-310001829864国/地域:2022-12-310001829864国/地域:2021-12-310001829864タスク:RestOfWorldMember2022-12-310001829864タスク:RestOfWorldMember2021-12-3100018298642022-04-152022-04-150001829864US-GAAP:クライアント関係メンバ2022-01-012022-12-310001829864US-GAAP:クライアント関係メンバ2022-12-310001829864US-GAAP:クライアント関係メンバ2021-12-310001829864アメリカ-公認会計基準:業界名メンバー2022-01-012022-12-310001829864アメリカ-公認会計基準:業界名メンバー2022-12-310001829864アメリカ-公認会計基準:業界名メンバー2021-12-310001829864アメリカ公認会計基準:その他無形資産メンバー2022-01-012022-12-310001829864アメリカ公認会計基準:その他無形資産メンバー2022-12-310001829864アメリカ公認会計基準:その他無形資産メンバー2021-12-310001829864米国-GAAP:SecuredDebtメンバータスク:A 2022証明書プロトコルメンバ2022-12-310001829864米国-GAAP:SecuredDebtメンバータスク:A 2019 CreditAgreementメンバー2021-12-310001829864アメリカ公認会計基準:RevolvingCreditFacilityMembersUS-GAAP:LineOfCreditMemberタスク:A 2022証明書プロトコルメンバ2022-12-310001829864アメリカ公認会計基準:RevolvingCreditFacilityMembersUS-GAAP:LineOfCreditMemberタスク:A 2019 CreditAgreementメンバー2021-12-310001829864米国-GAAP:SecuredDebtメンバータスク:A 2019 CreditAgreementメンバー2019-09-250001829864アメリカ公認会計基準:RevolvingCreditFacilityMembersUS-GAAP:LineOfCreditMemberタスク:A 2019 CreditAgreementメンバー2019-09-250001829864アメリカ公認会計基準:RevolvingCreditFacilityMembersUS-GAAP:LineOfCreditMemberタスク:A 2019 CreditAgreementメンバー2021-04-300001829864タスク:A 2019 CreditAgreementメンバー2022-09-072022-09-070001829864米国-GAAP:SecuredDebtメンバータスク:A 2022証明書プロトコルメンバ2022-09-070001829864アメリカ公認会計基準:RevolvingCreditFacilityMembersUS-GAAP:LineOfCreditMemberタスク:A 2022証明書プロトコルメンバ2022-09-070001829864タスク:A 2022証明書プロトコルメンバ2022-01-012022-12-310001829864タスク:DebtInstrumentPaymentPerioOneMember米国-GAAP:SecuredDebtメンバータスク:A 2022証明書プロトコルメンバ2022-09-070001829864米国-GAAP:SecuredDebtメンバータスク:DebtInstrumentPaymentPeriodの2人のメンバータスク:A 2022証明書プロトコルメンバ2022-09-070001829864米国-GAAP:SecuredDebtメンバータスク:DebtInstrumentPaymentPerodThreeMemberタスク:A 2022証明書プロトコルメンバ2022-09-070001829864米国-GAAP:SecuredDebtメンバータスク:A 2022証明書プロトコルメンバタスク:債務ツール支払期間4メンバー2022-09-070001829864米国-GAAP:SecuredDebtメンバータスク:債務ツール支払期間5メンバータスク:A 2022証明書プロトコルメンバ2022-09-070001829864US-GAAP:LetterOfCreditMemberUS-GAAP:LineOfCreditMemberタスク:A 2022証明書プロトコルメンバ2022-09-070001829864US-GAAP:LineOfCreditMemberタスク:A 2022証明書プロトコルメンバUS-GAAP:BridgeLoanMembers2022-09-070001829864米国-GAAP:SecuredDebtメンバーUS-GAAP:SecuredOvernightFinancingRateSofrOvernightIndexSwapRateRateメンバータスク:A 2022証明書プロトコルメンバ2022-09-072022-09-070001829864米国-GAAP:SecuredDebtメンバーSRT:最小メンバ数US-GAAP:SecuredOvernightFinancingRateSofrOvernightIndexSwapRateRateメンバータスク:A 2022証明書プロトコルメンバ2022-09-070001829864アメリカ公認会計基準:基本比率メンバー米国-GAAP:SecuredDebtメンバータスク:A 2022証明書プロトコルメンバ2022-09-072022-09-070001829864アメリカ公認会計基準:基本比率メンバー米国-GAAP:SecuredDebtメンバーSRT:最小メンバ数タスク:A 2022証明書プロトコルメンバ2022-09-070001829864アメリカ公認会計基準:RevolvingCreditFacilityMembersUS-GAAP:LineOfCreditMemberタスク:A 2022証明書プロトコルメンバ2022-09-072022-09-070001829864米国-GAAP:販売コストメンバー2022-01-012022-12-310001829864アメリカ-公認会計基準:係争中のメンバー2022-01-012022-12-31任務:引受申請0001829864タスク:GregoryForsbergChristopherGunterSamuelKissingerAndScotSipprellVsTaskUsIncAndShopifyIncMemberアメリカ-公認会計基準:係争中のメンバー2022-04-01タスク:情報0001829864タスク:GregoryForsbergChristopherGunterSamuelKissingerAndScotSipprellVsTaskUsIncAndShopifyIncMemberアメリカ-公認会計基準:係争中のメンバー2022-04-012022-04-01任務:原告0001829864タスク:GregoryForsbergChristopherGunterSamuelKissingerAndScotSipprellVsTaskUsIncAndShopifyIncMemberアメリカ-公認会計基準:係争中のメンバー2022-01-012022-12-310001829864タスク:MyChoiceSoftwareLLCVsShopifyIncShopifyUSAIncludingTaskUsIncMember2022-09-160001829864タスク:ファントムストレージ計画メンバー2020-12-310001829864タスク:ファントムストレージ計画メンバー2021-01-012021-12-310001829864タスク:ファントムストレージ計画メンバー2021-12-310001829864タスク:A 2019 StockIncentivePlanMember米国-公認会計基準:従業員株式オプションメンバー2019-04-162019-04-160001829864タスク:A 2019 StockIncentivePlanMember2019-04-160001829864SRT:最小メンバ数米国-公認会計基準:従業員株式オプションメンバータスク:A 2021 Omnibus IncentivePlanMembers2022-01-012022-12-310001829864SRT:最大メンバ数米国-公認会計基準:従業員株式オプションメンバータスク:A 2021 Omnibus IncentivePlanMembers2022-01-012022-12-310001829864米国-公認会計基準:従業員株式オプションメンバータスク:A 2021 Omnibus IncentivePlanMembers2021-06-102021-06-100001829864SRT:最小メンバ数米国-GAAP:制限株式単位RSUメンバータスク:A 2021 Omnibus IncentivePlanMembers2022-01-012022-12-310001829864SRT:最大メンバ数米国-GAAP:制限株式単位RSUメンバータスク:A 2021 Omnibus IncentivePlanMembers2022-01-012022-12-310001829864タスク:A 2021 Omnibus IncentivePlanMembers2021-06-102021-06-100001829864タスク:A 2021 Omnibus IncentivePlanMembers2021-06-100001829864タスク:A 2021 Omnibus IncentivePlanMembers2022-12-310001829864タスク:A 2022従業員株式調達計画メンバーアメリカ公認会計基準:従業員ストックメンバー2022-01-012022-12-310001829864タスク:A 2022従業員株式調達計画メンバーアメリカ公認会計基準:従業員ストックメンバー2022-12-310001829864米国-GAAP:制限株式単位RSUメンバー2022-01-012022-12-310001829864米国-公認会計基準:従業員株式オプションメンバー2022-01-012022-12-310001829864米国-公認会計基準:従業員株式オプションメンバー2021-01-012021-12-310001829864米国-公認会計基準:従業員株式オプションメンバー2020-01-012020-12-310001829864SRT:最小メンバ数米国-公認会計基準:従業員株式オプションメンバー2022-01-012022-12-310001829864SRT:最大メンバ数米国-公認会計基準:従業員株式オプションメンバー2022-01-012022-12-310001829864SRT:最小メンバ数米国-公認会計基準:従業員株式オプションメンバー2021-01-012021-12-310001829864SRT:最大メンバ数米国-公認会計基準:従業員株式オプションメンバー2021-01-012021-12-310001829864SRT:最小メンバ数米国-公認会計基準:従業員株式オプションメンバー2020-01-012020-12-310001829864SRT:最大メンバ数米国-公認会計基準:従業員株式オプションメンバー2020-01-012020-12-310001829864米国-GAAP:制限株式単位RSUメンバー2021-12-310001829864米国-GAAP:制限株式単位RSUメンバー2022-12-310001829864米国-GAAP:制限株式単位RSUメンバー2021-01-012021-12-310001829864米国-GAAP:制限株式単位RSUメンバー2020-01-012020-12-310001829864アメリカ公認会計基準:パフォーマンス共有メンバー2022-12-310001829864アメリカ公認会計基準:パフォーマンス共有メンバー2021-12-310001829864アメリカ公認会計基準:パフォーマンス共有メンバー2022-01-012022-12-310001829864アメリカ公認会計基準:パフォーマンス共有メンバー2021-01-012021-12-310001829864米国-GAAP:販売コストメンバー2021-01-012021-12-310001829864米国-GAAP:販売コストメンバー2020-01-012020-12-310001829864アメリカ-公認会計基準:販売一般と管理費用メンバー2022-01-012022-12-310001829864アメリカ-公認会計基準:販売一般と管理費用メンバー2021-01-012021-12-310001829864アメリカ-公認会計基準:販売一般と管理費用メンバー2020-01-012020-12-310001829864タスク:A 2019 StockIncentivePlanMember2021-01-012021-12-310001829864米国-GAAP:国内/地域メンバー2022-01-012022-12-310001829864米国-GAAP:国内/地域メンバー2021-01-012021-12-310001829864米国-GAAP:国内/地域メンバー2020-01-012020-12-310001829864アメリカ-公認会計基準:外国人メンバー2022-01-012022-12-310001829864アメリカ-公認会計基準:外国人メンバー2021-01-012021-12-310001829864アメリカ-公認会計基準:外国人メンバー2020-01-012020-12-3100018298642018-09-3000018298642021-04-092021-04-0900018298642021-06-102021-06-10タスク:クラス00018298642021-06-100001829864アメリカ-公認会計基準:公共カテゴリメンバー2021-06-100001829864アメリカ-公認会計基準:公共カテゴリメンバー2021-06-100001829864アメリカ-公認会計基準:公共カテゴリメンバー2021-06-102021-06-10タスク:投票0001829864アメリカ-公認会計基準:公共カテゴリメンバー2021-06-102021-06-100001829864米国-GAAP:IPOメンバー2021-06-152021-06-150001829864US-GAAP:PrivatePlacementMembers2021-06-152021-06-150001829864タスク:IPOAndPrivatePlacementMember2021-06-150001829864US-GAAP:PrivatePlacementMembers2021-10-252021-10-250001829864US-GAAP:PrivatePlacementMembers2021-10-250001829864タスク:CommonStockEquivalentsAntiDilutiveMember2022-01-012022-12-310001829864タスク:CommonStockEquivalentsAntiDilutiveMember2021-01-012021-12-310001829864タスク:公共株式等価物潜在的希釈安全メンバーを逆希釈2021-01-012021-12-310001829864タスク:公共株式等価物逆希釈性能と市場条件はMetMemberではない2022-01-012022-12-310001829864タスク:公共株式等価物逆希釈性能と市場条件はMetMemberではない2020-01-012020-12-310001829864タスク:BidcoMemberタスク:タスク使用保持メンバー2018-10-010001829864タスク:BidcoMemberタスク:タスク使用保持メンバー2018-10-012018-10-010001829864タスク:販売業者OfTaskUsIncMemberSRT:関連エンティティメンバ2020-01-012020-12-310001829864タスク:OfPublic OfferingMemberの販売を受けるタスク:BlackstoneSecuritiesPartnersLPMメンバータスク:IPOAndPrivatePlacementMemberSRT:関連エンティティメンバ2021-06-152021-06-150001829864タスク:IPOAndPrivatePlacementMember2021-06-152021-06-150001829864タスク:OfPublic OfferingMemberの販売を受けるタスク:BlackstoneSecuritiesPartnersLPMメンバーUS-GAAP:PrivatePlacementMembersSRT:関連エンティティメンバ2021-10-252021-10-25 アメリカです

アメリカ証券取引委員会

ワシントンD.C.,20549

表10-K

(マーク1) | | | | | |

| x | 1934年証券取引法第13条又は15条に基づいて提出された年次報告 |

本財政年度末まで十二月三十一日, 2022

あるいは…。

| | | | | |

| o | 1934年証券取引法第13条又は15条に基づいて提出された移行報告 |

_から_への過渡期

手数料書類番号001-40482

TaskUs,Inc.

(登録者の正確な氏名はその定款に記載)

| | | | | |

| デラウェア州 | 83-1586636 |

国や他の司法管轄権

会社や組織を設立する | 税務署雇用主

識別番号. |

| |

1650独立大通り, 100軒の部屋 ニューブランフェルス, テキサス州 | 78132 |

| 主要執行機関の住所 | 郵便番号 |

(888) 400-8275

登録者の電話番号は市外局番を含んでいます

同法第12条(B)に基づいて登録された証券:

| | | | | | | | | | | | | | |

| クラスごとのタイトル | | 取引コード | | 登録された各取引所の名称 |

| A類普通株は、1株当たり0.01ドルです | | 役目 | | ナスダック株式市場有限責任会社 |

同法第12条(G)により登録された証券:なし

登録者が証券法規則405で定義されている経験豊富な発行者である場合は、再選択マークで示してください。はい、そうですo 違います。☑

登録者がこの法第13節または第15節(D)節に基づいて報告を提出する必要がないかどうかを再選択マークで示す。はい、そうですo 違います。☑

再選択マークは、登録者が(1)過去12ヶ月以内に(または登録者がそのような報告の提出を要求されたより短い期間内に)1934年の証券取引法第13条または第15(D)節に提出されたすべての報告書を提出したかどうか、および(2)過去90日以内にそのような提出要件に適合しているかどうかを示すはい、そうです☑違いますo

再選択マークは、登録者が過去12ヶ月以内(または登録者がそのような文書の提出を要求されたより短い時間以内)に、S−T規則405条(本章232.405節)に従って提出を要求した各相互作用データファイルを電子的に提出したか否かを示すはい、そうです☑違いますo

登録者が大型加速申告会社,加速申告会社,非加速申告会社,小さな報告会社,あるいは新興成長型会社であることを再選択マークで示す。取引法第12 b-2条の規則における“大型加速申告会社”、“加速申告会社”、“小申告会社”、“新興成長型会社”の定義を参照されたい

| | | | | | | | | | | |

大型加速ファイルサーバ | o | ファイルマネージャを加速する | ☑ |

非加速ファイルサーバ | o | 規模の小さい報告会社 | o |

| | 新興成長型会社 | ☑ |

新興成長型企業であれば、登録者が延長された移行期間を使用しないことを選択したか否かを再選択マークで示し、取引所法第13(A)節に提供された任意の新たまたは改正された財務会計基準を遵守するo

登録者が報告書を提出したかどうかを再選択マークで示し、その経営陣が“サバンズ-オクスリ法案”(“米国連邦法典”第15編、第7262(B)節)第404(B)条に基づいてその財務報告の内部統制の有効性を評価したことを証明する。この評価は、その監査報告書を作成または発行する公認会計士事務所によって行われる☐

証券が同法第12条(B)に基づいて登録されている場合は,登録者の財務諸表が以前に発表された財務諸表の誤り訂正を反映しているか否かを示すチェックマークを適用する

これらのエラーのより真ん中に登録者の実行者が関連回復中に§240.10 D-1(B)によって受信されたインセンティブベースの補償による回復分析を行う必要があるかどうかをチェックマークで示す

登録者が空殻会社であるか否かをチェックマークで示す(同法第12 b-2条で定義される)。はい、そうですo違います☑

2022年6月30日まで,すなわち登録者が最近完成した第2財期の最終営業日であり,登録者の非関連会社が保有する投票権と無投票権普通株の総時価は約$である467.0百万ドルは、ナスダック株式市場有限責任会社が報告したこの日の終値に基づいている

2023年2月23日現在登録者は27,483,951A類普通株と70,032,694発行されたB類普通株。

引用で編入された書類

登録者の最終委託書の2023年株主総会に関連する部分は、本明細書に記載された範囲内で、本年度報告の10−K表の第3の部分に参照されて組み込まれる。このような依頼書は,登録者が2022年12月31日までの財政年度の120日以内に米国証券取引委員会に提出される。

カタログ表

| | | | | | | | |

| | ページ |

第1部 | | |

第1項。 | 業務.業務 | 1 |

| | |

第1 A項。 | リスク要因 | 12 |

| | |

項目1 B。 | 未解決従業員意見 | 40 |

| | |

第二項です。 | 属性 | 40 |

| | |

第三項です。 | 法律訴訟 | 40 |

| | |

第四項です。 | 炭鉱安全情報開示 | 40 |

| | |

第II部 | | |

五番目です。 | 登録者普通株市場、関連株主事項及び発行者による株式証券の購入 | 41 |

| | |

第六項です。 | [保留されている] | 42 |

| | |

第七項。 | 経営陣の財務状況と経営成果の検討と分析 | 43 |

| | |

第七A項。 | 市場リスクの定量的·定性的開示について | 60 |

| | |

第八項です。 | 財務諸表と補足データ | 62 |

| | |

第九項です。 | 会計と財務情報開示の変更と相違 | 91 |

| | |

第9条。 | 制御とプログラム | 91 |

| | |

プロジェクト9 B。 | その他の情報 | 91 |

| | |

プロジェクト9 Cです。 | 検査妨害に関する外国司法管区の開示 | 91 |

| | |

第三部 | | |

第10項。 | 役員·幹部と会社の管理 | 92 |

| | |

第十一項。 | 役員報酬 | 92 |

| | |

第十二項。 | 特定の実益所有者の担保所有権及び経営陣及び関連株主の事項 | 92 |

| | |

十三項。 | 特定の関係や関連取引、取締役の独立性 | 92 |

| | |

14項です。 | チーフ会計士費用とサービス | 92 |

| | |

第4部 | | |

第十五項。 | 展示品と財務諸表の付表 | 93 |

| | |

第十六項。 | 表格10-Kの概要 | 95 |

| | |

サイン | 96 |

前向き陳述に関する注意事項

このForm 10−K年次報告(本“年次報告”)には,1995年の個人証券訴訟改革法に適合した前向き陳述が含まれている。前向きな陳述は、1933年証券法第27 A条(“証券法”)および1934年証券取引法第21 E条(“取引法”)に基づいて提出された他の報告書にも含まれる可能性があり、これらの報告書は、いくつかの既知および未知のリスクおよび不確定要因に関連する。展望的な陳述はすべての非歴史的事実の陳述を含む。場合によっては、これらの前向きな陳述は、“展望”、“信じ”、“予想”、“潜在”、“継続”、“可能”、“将”、“すべき”、“可能”、“求める”、“予測”、“意図”、“傾向”、“計画”、“推定”、“予想”、“位置を特定する”またはこれらの語の負のバージョンまたは他の同様の言葉を使用して識別することができる。このような展望的な陳述は様々な危険と不確実性の影響を受けるだろう。したがって,重要な要素が存在または存在し,実際の結果や結果がこれらの声明で指摘されている結果とは大きく異なる可能性がある.このような前向きな陳述に過度に依存しないように注意します。それらは陳述発表の日の状況だけを反映しています。私たちは法律の要求がなければ、新しい情報、未来の事件、または他の理由でも、いかなる前向きな陳述も公開的に更新または修正する義務はない

私たちの実際の結果は任意の前向き陳述の明示的または暗示的な結果とは大きく異なるかもしれない。以下では、我々の実際の結果と展望性陳述とは異なる主要なリスク要素を引き起こす可能性があることを概説する。以下は,我々の業務,財務状況,経営業績に重大な悪影響を及ぼす可能性のある主なリスクの概要のみである.本要約を読む際には、このようなリスク要因は、米国証券取引委員会のウェブサイトwww.sec.govで参照することができるので、私たちが直面しているリスク要因のより包括的な議論に関連して読むべきである。これらのリスク要因は、米国証券取引委員会のウェブサイトwww.sec.govで参照することができるので、“リスク要因”と題する部分に記載されている。このようなリスクおよび不確定要因は、以下を含むが、これらに限定されない

リスク要因をまとめる

A類普通株への投資は重大なリスクと不確定要素に関連し、これらのリスクと不確定要素は著者らの業務、財務状況、経営業績とキャッシュフローに重大な不利な影響を与える可能性がある。私たちのAクラス普通株への投資に関するいくつかのより大きな挑戦とリスクは、

•私たちの業務は重要な顧客に依存しており、重要な顧客を失うことは私たちの業務や運営結果に悪影響を及ぼす可能性があります。

•私たちの顧客は契約完了前に契約を終了するか、契約を更新しないことを選択する可能性があり、顧客の業務損失または不払いは私たちの運営結果に大きな影響を与える可能性があります

•私たちは費用効果に合った方法で新しい顧客を獲得し、維持することができないかもしれません。これは私たちの業務、財務状況、運営結果に悪影響を与えます。

•もし私たちが提供したサービスが不十分であったり、私たちの顧客の業務中断を招いたり、私たちの顧客が私たちの合意に基づいて要求された品質基準を遵守できなかったりすると、私たちに大きなコストをもたらし、私たちの顧客を失い、私たちの会社の名声を損なう可能性があります。

•不正または不正開示個人または他の敏感な情報、またはセキュリティホールおよび事件は、ネットワーク攻撃によるものを含む意図的であっても意図的であっても、責任および私たちの名声を損なう可能性があり、すべてが私たちの業務、財務状況、運営結果、および見通しに悪影響を及ぼす可能性がある。

•信頼とセキュリティ(以前はコンテンツセキュリティと呼ばれていた)は、コンテンツ監視およびレビューサービスを含み、私たちの業務の大部分である。この仕事に従事している従業員の心理的健康と福祉への長期的な影響は未知である。この仕事はストレス障害を引き起こす可能性があり、私たちに負担をかけるかもしれない。この仕事はまたメディアと規制機関によって厳格に検討されている。したがって、私たちは否定的な宣伝や責任の影響を受けたり、従業員の募集と維持の困難に直面したりする可能性があり、いずれも私たちの名声、業務、財務状況、運営結果に悪影響を及ぼす可能性がある。

•私たちは、私たちの従業員や私たちのデータにアクセスする可能性のある第三者(例えば、請負業者やコンサルタント)の犯罪や詐欺活動や他の不適切な行為を発見し、阻止することができず、私たちの顧客の信頼や否定的な宣伝を失う可能性があり、これは私たちの業務や運営結果に悪影響を及ぼすだろう。

•世界的な経済と政治的状況、特にソーシャルメディア、給食、輸送業界では、私たちは相当な収入を得ています。私たちの業務、運営結果、財務状況、および見通しに悪影響を及ぼす可能性があります。

•私たちの業務は私たちの国際業務に深刻に依存しており、特にフィリピンとインドでは、これらの業務のいかなる中断も私たちに悪影響を及ぼすだろう。

•私たちの業務は、データプライバシーやセキュリティに関する法規を含む様々なアメリカ連邦と州および国際法律法規によって制約されており、私たちまたは私たちの顧客は、いくつかのタイプの敏感かつ機密情報の処理に関連する法規によって制約される可能性があります。適用されるデータプライバシーおよびセキュリティ法律法規を遵守しないいかなる行為も、私たちの業務、運営結果、財務状況を損なう可能性があります

•市場や技術の傾向に適応し、技術発展時に技術に投資し、技術や顧客の期待する変化に適応するために当社のサービスや解決策を調整し続けることで、顧客のニーズを予測し続けることができなければ、私たちの業務の将来性は影響を受けるだろう

•私たちが業務を展開している国/地域では、ドルと現地通貨の変動が私たちの業務結果に実質的な影響を与える可能性があります

•私たちの業務は強力なブランドと企業の名声に依存しており、私たちが私たちのブランドを維持し、向上させることができなければ、私たちの顧客基盤を拡大する能力は損なわれ、私たちの業務と経営業績は不利な影響を受けるだろう。

•価格設定圧力は私たちの収入や利益を減少させ、私たちの財務業績に悪影響を及ぼすかもしれない。

•私たちの経営業績は、不安定、不利または不確実な経済的および政治的条件の悪影響を受けてきました。特に私たちの顧客や業務が集中している市場、およびこれらの条件が私たちの顧客の業務に与える影響を受けています。

•私たちの業務の成功は私たちの上級管理職と重要な職員たちにかかっている。

•新冠肺炎疫病は、それによってもたらされた全世界の経済不確定性と疫病に対応する措置を含み、著者らの業務、財務状況と運営結果に不利な影響を与えた。

•従業員費用の増加と労働法の改正は私たちの利益率を下げるかもしれない

•私たちは私たちの現場でタイムリーに吸引、採用、訓練、十分な数の熟練従業員を維持して私たちの運営を支援することができないかもしれません。これは私たちの業務、財務状況、運営結果、将来性に実質的な悪影響を及ぼすかもしれません。

•我々の業務は,所有するものと第三者の技術やコンピュータシステムに大きく依存しており,様々な不確実性に直面している.

•もし私たちが資産利用率レベルを維持できず、適切な価格設定とコストを抑えることができなければ、私たちの収益性は影響を受けるだろう。

•私たちのスポンサーと共同創始者たちは私たちを支配しており、彼らの利益は未来に私たちやあなたの利益と衝突するかもしれない。

•我々普通株の二重株式構造は、2021年6月の初公開(IPO)完了までに我々普通株を保有する株主に投票制御権を集中させる効果があり、A類普通株の取引価格を低くする可能性がある。

•私たちA類普通株の株式市場価格はずっと変動し続ける可能性があり、私たちの経営業績にかかわらず低下する可能性があり、これはあなたの投資価値を低下させる可能性があります。

上記の要約および第1部1 A項目“リスク要因”で議論されているリスクを真剣に考慮することを促す。本年度報告で。

ウェブサイトやソーシャルメディアが披露します

当社のウェブサイト(www.taskus.com)とFacebook、Instagram、LinkedIn、TikTok、YouTube、Twitterなどのソーシャルメディアチャネルを会社情報を配信するチャネルとして使用しています。私たちがこのようなチャンネルを通じて発表した情報は重要だと思われるかもしれない。会社の財務やその他の重要な情報は、会社サイトir.taskus.com、Facebookページ(facebook.com/Taskus/)、Instagramページ(instagram.com/Taskus/)、LinkedInページ(linkedin.com/Company/Taskus/)、TikTokページ(tiktok.com/@taskusinc.)、YouTubeアカウント(youtube.com/c/Taskus/)、Twitterアカウント(twitter.com/Taskus)によく発表されています。したがって,投資家は我々のプレスリリース,米国証券取引委員会の届出文書,公開電話会議やネットワーク放送に注目するほか,これらのチャネルにも注目すべきである.また、私たちの投資家関係サイトir.taskus.comの“電子メール警報”部分にアクセスして電子メールアドレスを登録すると、会社に関する電子メール警報や他の情報が自動的に受信される可能性があります。しかし、私たちのウェブサイトとソーシャルメディアチャネルの内容は今年度の報告書の一部ではない。

情報を付加する

TaskUs,Inc.は2018年7月27日にデラウェア州に登録設立され、名前はTU TopCo,Inc.です。2020年12月14日、私たちはTaskUs,Inc.と改名しました。私たちの主な実行オフィスはテキサス州新ブランフェルス78132号独立大通り1650 Suite 100にあり、私たちの電話番号は(888400-8275)です。

いくつかの定義は

本年度報告書で使用されるように、他の説明や文意が他に指摘されていない限り、

•“顧客純普及者得点”または“CNPs”とは、-100から100の間の数値で表され、私たちの内部顧客満足度調査によると、“友人や同僚にTaskUを推薦する可能性はどのくらいですか?”という問題を用いて顧客満足度を測定しています。0から10の範囲内です。回答は9人または10人が“推進者”とされ、回答者は6人以下が“推進者”とされた。普及者である回答者の割合からオスミウム者のパーセンテージを差し引くと、得られたパーセンテージはクライアント純普及者スコアである。ある特定期間のCNPは,その期間に受信したすべての顧客満足度調査回答を反映している.TaskUsは約6カ月ごとにCNPS調査を行っている。

•“共同創業者”とは、私たちの共同創業者:私たちの最高経営責任者兼取締役会のブライス·マドックと、私たちの総裁、取締役会のジャスパー·ウェルのことです

•Employee Net Promoter ScoreやENPsとは、-100から100の間の数値で表され、私たちの内部従業員満足度調査によると、“友達や同僚にTaskUを推薦する可能性はどのくらいですか?”という質問を用いて従業員満足度を測定しています。0から10の範囲内です。回答は9人または10人が“推進者”とされ、回答者は6人以下が“推進者”とされた。促進者である回答者の割合から従業員の割合を差し引くと、得られた割合は従業員純促進者点数である。特定期間のENPsは,その期間に受信したすべての従業員満足度調査回答を反映している。TaskUsは約3カ月ごとにENPs調査を行っている。

•“人数”とは、所与の算定期間が終了した時点で、我々のヘリコプター操作を支援する請負業者および機関チームメンバーを含むグローバルTaskUチームメンバーの総数を意味する。

•Helooとは、2022年4月に買収したクロアチアのデジタル顧客体験ソリューション提供者のことです。

•ある財政年度の“純収入残存率”は,最近適用された財政年度が終了して含まれる2つの連続財政年度からなる計量期間を用いて計算される。次に,“基本キュー”を,計測期間1年目の12カ月間に我々のサービスを利用したクライアント数と定義する.純収入残存率の算出方法は,(A)基礎キューが第2の計量年度に発生した収入を,(B)基礎キューが第1の計量年度に発生した収入で割った商数である。

•“新規顧客獲得”とは、既存の顧客ではない会社から新たなビジネスチャンスを得ることを意味する。ある年に新規顧客数を獲得したというと、TaskUが前年に業務関係のない会社を指し、買収により生成された新規顧客は含まれていない。

•“経常収入契約”とは、私たちの顧客と私たちのサービスと解決策について締結した契約であり、これらの契約の収入は時間の経過とともに確認され、これらの契約により、収入は将来まで続くと予想される。典型的な経常収入契約の期限は1年から3年であり、自動的に更新する条項がある。

•“スポンサー”または“Blackstone”とは、Blackstone Inc.に関連するいくつかの投資ファンドを意味する。

•勝率とは、私たちが提案書を提出している間に、私たちが得たすべての閉鎖されたビジネスチャンスに占める新しいビジネスチャンスの割合を意味する。我々は、各顧客契約の日付に基づいて推定された特定の期間内の当社のサービスおよび解決策の総推定年収価値の商数を計算し、各顧客契約の日付に基づいて推定されたプロジェクトベースの収入価値および顧客契約実施中の任意の推定収入価値を含まず、すべての閉じた機会について、“勝つ”を顧客契約の下での私たちのサービスおよび解決策の総推定年収価値で割って計算し、各顧客契約日に推定された(プロジェクトベースの収入価値および顧客契約実施中の任意の推定収入価値を含まない)すべての閉鎖機会について“勝つ”または“負け”と計算する。“その間のすべての事件で。この計算から除外されたすべてのビジネスチャンスは、提案段階に達していないため、“不合格”に閉鎖されている。

第1部

プロジェクト1.ビジネス

概要

私たちは世界で最も革新的な会社にアウトソーシングデジタルサービスと次世代顧客体験を提供するリーディングプロバイダーで、私たちの顧客代表、保護と発展を助けてくれます。我々は顧客にサービスを提供し、彼らの最終顧客の切実な需要をサポートし、日々複雑になるコンプライアンス環境を制御し、敏感な任務を処理し、オンラインコンテンツ審査を含み、人工知能技術と自動化を有効にする2022年12月31日まで、150社以上のお客様にサービスを提供し、電子商取引、金融科学技術、出前と相乗り、ゲーム、科学技術、医療科学技術、ソーシャルメディア、ストリーミングメディアを含む老舗と新興業界をカバーしています。

我々のグローバル·チャネル配信モデルは、3つの重要なサービスであるデジタル顧客体験(“Digital CX”)、信頼とセキュリティ(以前はコンテンツセキュリティと呼ばれていた)、人工知能(“AI”)サービス(以前はAI運営と呼ばれていた)の3つの重要なサービスを提供することに集中しています。

私どもの配信モデルは現代企業とデジタル発明者のニーズを満たすためにオーダーメイドされています。クラウドに基づく技術インフラは、顧客が迅速かつシームレスに運営できるようにし、顧客がその会社のライフサイクルでその多くのコアプロセスをアウトソーシングすることを可能にすることを目的としている。我々はデータ科学とプロセス自動化を用いて技術駆動の効率向上を実現している.

私たちは第一線の従業員たちに優先的に考慮して投資することが私たちが顧客にもっとよくサービスするのに役立つと信じている。私たちの世界的な拡張に伴い、私たちは従業員を中心とした文化を通じて、私たちが運営するすべての場所で私たちの卓越した運営ビジョンを守るために努力している。2022年12月31日までの全世界の従業員総数は約49,500人です13サイト中27サイト国には、2023年に運営が開始される予定の国が含まれる。

成長戦略

私たちは成長を続けるつもりですラベルを押す魅力的で実行可能な機会の利点を備えています

私たちの既存の顧客とともに成長しています 私たちの顧客規模の増加とアウトソーシング需要の複雑さに伴い、私たちはTaskUが利用できるアドレス検索支出を増加させる機会があると信じています。このチャンスをつかむために、私たちは私たちの顧客サービス組織を通じて戦略顧客管理と計画に大量の資金を投入して、分野の専門知識、業界洞察力、ベストプラクティスを提供します。私たちはデータ科学と第一線の洞察力を使って解決すべき新しい問題を決定し、自発的に顧客に提示します。私たちはこのような方法がより複雑でより重要な仕事にもっと多くの機会を提供すると思う。2022年、63社の既存のお客様が新しい作業説明書に署名しました。

新しい顧客が勝ちました私たちが新興傾向を発見したり、私たちがかなりのシェアを占めることができるかなりの市場を見たりすると、私たちは深く考えて業界垂直市場やサブ垂直市場に入ります。私たちは複数のビジネス市場で有利な地位にあり、大量のアドレス指定可能な支出機会を持っており、デジタル転換と従業員の尊敬度に集中することを目標としています。より柔軟で異なるタイプのパートナーを探したい会社は、デジタルイノベーションに関連したブランドを持ちたいと信じている。私たちは私たちの販売と顧客サービスチームと業界垂直市場を結合して、私たちは深い領域の専門知識を開発して、顧客をよりよく吸引し、維持し、彼らの痛み点を理解し、そして卓越した解決策を提供することができます。私たちは私たちのブランド地位と効率的な販売チームを利用して、引き続き私たちの顧客群を拡大して、私たちの顧客リストにもっと多くの企業レベルのブランドを追加します。私たちは2022年に40人の新規顧客を獲得し、43%の新規顧客獲得率を実現した。

拡張されたサービスオプション: 我々の目標は,コンサルティング専門知識,プロセス自動化,技術を統合することにより,我々の顧客に対する価値主張をさらに拡大し,高度に相補的なサービス能力の組合せを強化することである.コンテンツレビュー,反マネーロンダリング,詐欺防止,我々の人工知能サービスの広さや学習経験などのサービスは,我々に前向きなクライアント群に対して特に魅力的で高い相関があると考えられる.

地理的に拡張しています私たちは成長を推進するために私たちの地理的足跡を拡大し続ける予定だ。新しい地理的位置は、私たちの顧客に新しい言語および/または機能を提供し、新しいビジネスを獲得する機会を増やすことを意味します。私たちは2020年に8カ国の18地点から2022年に13カ国の27地点に発展した。

Oを追求する日和見M&A:より価値の高い専門分野に拡張するためにM&A機会を評価しますサービス、新しい地理的位置の追加、またはより多くの機能を追加して、私たちのチームメイトが優れたサービスを提供することをサポートします。

解決策とサービス

TaskUSプラットフォームは3種類のサービス製品をめぐって構築と組織された:デジタル顧客体験、信頼と安全と人工知能サービスである。本財政年度末まで2022年12月31日デジタル顧客体験、信頼とセキュリティ、人工知能サービスそれぞれ9.605億ドルの総サービス収入の66%、19%、15%を占めているが、2021年12月31日までの年度は、それぞれ7.607億ドルの総サービス収入の64%、22%、14%を占めている。

デジタル顧客体験

私たちのデジタルネイティブサービス製品は私たちがもっとコストの低い非音声チャネルを利用できるようにしてくれる。私たちは、チャット、ソーシャルメディア、アプリケーション内サポート、メッセージ、プラットフォーム内ソリューションを利用して、“自動化優先”というコンセプトをお客様の活動に適用していますIn 2022, 88% oF我々のDigital CX収入は非音声、デジタルチャネル、またはフルチャネルサービスからのものです残りの12%は純粋な音声チャネルで生成されます私たちの純粋な音声作業でもクラウドベースのインフラが支援されている

プロジェクトライフサイクル:私たちがデジタルCXプロジェクトを始める時、私たちは一般的に私たちの諮問グループと一緒に率先する。彼らはルート戦略、ツール選択、人材支持と運営最適化に関する深い専門知識を持ってきた。私たちが運営枠組みを構築すると、私たちの実施と運営チームはプロジェクト計画を構築し、戦略を実行するために招待されます。成功した重要な業績指標(“KPI”)を決定し、持続的に改善された路線図を提供し、リアルタイム管理ダッシュボードで実施します。私たちは訓練された全チャネルサービスの専門家チームを通じてこれらの解決策を実行し、私たちはチームメンバーと呼んでいます。私たちはチームメイトと顧客の間に深いつながりを築きました-私たちは顧客のブランド大使になり、彼らの仕事の流れに深く溶け込んでいます。彼らの成功は我々の成功である.

私たちのデジタル顧客体験ソリューションは

全チャネル顧客サービス:私たちの顧客のブランドを保護して維持することは私たちのデジタルCXサービスの重要な構成要素です。私たちは集中して表現を区別しています第一線の洞察と先進的な分析に基づいて、私たちのチームはより高い価値のサービスを提供することができ、私たちの従業員の尊敬度文化は彼らが提供する顧客体験を強化した。

体験を学ぶ:TaskUsは授業、訓練プロセス、電子学習システムと計画を提供し、全世界のブランドが運営規模を拡大し、有効な意思決定を行い、よりスマートなプロセスを構築し、そして高業績チームを創立することができる。

新製品や新市場の発売:私たちの顧客は常に新製品を発売したり新しい市場に参入するために高リスクな競争を展開しています。私たちは顧客内部チームの延長として、新しい計画の中で迅速に適応して勝つことができるように、重要な市場洞察力、速度と敏捷性、および実際の顧客体験への第一線のフィードバックを提供します。

顧客獲得:TaskUは、出口販売、潜在顧客研究、潜在顧客生成、予約設定、新規顧客拡張および活性化、保留、および無料および低コストの購読/製品製品からより高い価値および収益性の製品への高度な顧客変換をサポートしています。

TaskUs Digital CXコンサルティング:TaskUs Consulting Groupは、当社の革新的なお客様により幅広いサービスを提供しており、これらのお客様は、お客様の体験計画の設計と操作環境の最適化を助ける必要があります。TaskUs Consulting Groupは、以下のコンサルティング専門知識分野を提供しています

•デジタル顧客体験戦略:顧客旅行計画、チャネル戦略、チャットロボットと自動化戦略。

•卓越運営:ワークフローとプロセスマッピング、従業員チーム、品質と分析におけるベストプラクティス分析。

•技術評価と提案:ツール評価、選択、そしてサービスの実施。

信頼と安全

私たちの信頼とセキュリティサービスは、ユーザのために安全な相互作用環境を作ることによって、信頼を維持することができるように、私たちの顧客が彼らのユーザを保護するのを助けることに集中しています。

グローバル戦略管理: 私たちの信頼とセキュリティ組織は私たちの顧客と協力して、最適な実践を政策制定と配布、製品設計、品質、訓練に応用します。政府規制と文化規範の結果として、オンラインプラットフォームは異なる地理的位置でますます異なる内容政策を維持しなければならない。このような戦略は最新の脅威と変化し続ける不良行為に応答するために動的に更新されるだろう。TaskUsは、顧客の政策策定にアドバイスと支援を提供し、流通や政策トレーニングを提供しています。

ツールと革新:信頼と安全サービスを提供する従業員が使用するツールは、効率、正確性、品質に重大な影響を与える。私たちは、お客様と協力してこれらのツールセットをカスタマイズし、独自の技術を開発して、私たち自身の生産性と正確性を向上させました。最後に、私たちの品質と訓練機関は従業員を評価します

指導と業績管理によってフィードバックサイクルをオフにするために、継続的な方法で意思決定を行う。私たちはこのような専門的な信託、安全、そして健康団体に大量の資源を投入し続けるつもりだ。

信頼と安全は2つの主要なサービス分野から構成されている:内容審査とリスクと応答。

内容審査

コンテンツレビューは、ポリシー違反、攻撃性、または誤ったコンテンツを削除またはマークすることができるユーザおよび広告主によって生成されたコンテンツを審査および処理することに関する。これらのサービスは,人工知能と人間の専門家の組合せによって攻撃的な内容を審査·削除する.私たちはまた独自技術を開発し、私たちのコンテンツ審査チームはこれらの技術を使用して効率と正確性を向上させ、第一線のチームメイトの健康を支援するための全面的な計画を開発した。

人工知能を有効に利用して、一般に反感があると理解されているテキストおよび以前に攻撃的とラベル付けされた画像を削除することができる。人間の内容審査専門家は、文脈を判別し、新奇なスラングを解析し、発見された画像を意図的に回避するように修正された画像を識別するために介入する。政策の日々の複雑さと微細な差のため、意思決定はよく曖昧かつ細やかであり、これは内容審査専門家に深い領域知識及び広範な文化と市場専門知識を持つことが要求される。

私たちは、知的財産権、求人と商業投稿、不良材料、政治広告、デートアプリケーション、デジタル市場とゲームプラットフォームを含む複数の分野のコンテンツ審査政策を制定し、実行しています。

私たちのコンテンツレビューサービスのポイントは

TaskUs Wellness+Resilience Department: 従業員の成功と健康面のグローバルリーダーであり、臨床医主導と研究に基づく健康·安全計画を利用して、真のエンドツーエンド支援と卓越した従業員福祉を提供する。私たちの第一の任務は、心理的健康に関連する従業員のリスクを低減し、仕事の効率と尊敬度を向上させ、健康の8つの次元を解決することで、TaskUsの作業空間を持続的に改善することである。健康+適応力部門は、個人指導や相談、心理教育外展、団体指導コース、リーダーシップ発展、オンデマンド健康資源の提供に取り組んでいます。私たちは以下のサービスを提供します

•グローバル生活コーチ:私たちは従業員と協力し、変革的なコーチ対話を通じて個人の幸せを追求しています。

•Resiliency Studio:1つの心理健康と安全計画は、脳の健康を増強し、従業員を内容制限の潜在的な影響から保護するための革新的な干与措置を提供する。

•健康+弾力性研究部門:私たちは専門的な行動健康研究チームを持っていて、革新的な研究と強化されたデータ収集を通じて従業員の心理健康を高めることに取り組んでいます。

•高度なサービス、コンサルティング、技術:私たちは、私たちの専門知識を利用して、企業が文化的競争力のある包括的な計画とツールを評価、作成、配置するのを支援します。

リスクと対応

経済がますますデジタル化されるにつれて、詐欺と金融犯罪のリスクは著しく増加している。相乗り、ゲーム、オンラインデート、金融技術、ストリーミングメディア、電子商取引サイトを含む業界は、自分のプラットフォームで不良行為を解決するのに時間を費やすことを余儀なくされている。私たちの最も熟練したチームのメンバーに、エンドユーザーの保護、詐欺の検出と除去、望ましくないユーザー活動の解決、規制適合性の管理に必要な重要な支援を実行してみましょう。私たちのリスクと応答サービスは

•アイデンティティ識別:当社のアイデンティティ解決策は、お客様のお客様(“KYC”)および“あなたのビジネスを理解する”(“KYB”)の要件を考慮してサービスしながら、お客様プラットフォームを保護するのに役立ちます。我々は、新規ユーザ、売り手、業者、および他の第三者(例えば、大家および運転手)の識別情報を検証し、企業および高リスク顧客のための職務調査プロセスをサポートする。

•コンプライアンス:私たちのコンプライアンス解決策は規制の複雑さを単純化する。私たちは反マネーロンダリング/テロ対策融資(“AML/CFT”)コンプライアンス、制裁審査、職務調査チームを配置し、拡大し、時間の経過とともに規制の変化に反応した。

•詐欺:詐欺の兆候を発見し、ユーザー報告書の苦情に応答し、優先度の高い事項を即時審査にアップグレードするためのプラットフォーム活動を監視します。私たちの詐欺調査者たちは容認限度を維持するために体系的な脅威を識別して事件を管理する。ストレージ容量に応じた課金およびトラブルを迅速に処理し、取引を検証するために、ワークフロー、自動化、およびケース管理ツールを導入します。

•デジタル化移行:私たちは自動化技術を私たちの解決策に取り入れ、より迅速により良い品質結果を提供し、効率を高め、リスクを低減します。

人工知能サービス

人工知能に基づく知能応用はデジタル革新の重要な面である。人工知能アプリケーションは,データセットをアノテーションすることで作成され,機械学習と呼ばれる過程でアルゴリズムを訓練する.10年以上前、私たちは初めて人工知能アプリケーションをサポートし始め、例えば、音声メールメッセージを可視音声メール解決策に書き起こすなど、次世代製品開発作業をサポートし、ソーシャルメディア投稿のためのソーシャルリスニングツールの感情を手動で採点した。今日、人工知能アプリケーションの発展に伴い、私たちの人工知能サービスの複雑さと複雑さが増加し、私たちはこのサービス製品の日々増加する需要を満たすためにデジタル革新に投資している。

私たちの人工知能サービス解決策は

データ注釈:我々は顧客の戦略規範に基づいてビデオ、写真、音声セグメントとテキストを注釈し、顧客のために大量の訓練データを抽出する。これらの訓練データの質は我々のアノテーションの正確性に基づいており,結果AIアルゴリズムの成功に大きな役割を果たしている.

Data Annotationがサポートするアプリケーションの例は、以下の通りです

コンピュータ視覚:コンピュータに世界を“見る”アルゴリズムには数百万枚のラベル付き画像が必要である.自動運転車などの重要なタスクアプリケーションでは,これらの画像は通常単一の画素にマークされなければならない.

自然言語処理:句の意味を理解するために,アルゴリズムは大量の書面テキストで訓練を行い,これらのテキストはすでに品詞,意味,情緒に基づいてアノテーションされている.

ビデオ処理:ビデオを理解するためには、2つの異なるトレーニングデータセット−オーディオおよび視覚を分割および再構成する必要がある。オーディオファイルは、自然言語処理を可能にするために転写および注釈されなければならず、画像ファイル内のオブジェクトは、コンピュータ視覚を可能にするためにマークされなければならない。

センサ処理:センサデータに基づいて決定を行うアルゴリズムを改善するためには、自動車両のLiDARシステムのようなソースからの注釈されたセンサデータセットを改善する必要がある。

私たちはアルゴリズム訓練サービスを3段階に分けた:学習、普及、予測。開発された3段階の各段階は、品質、訓練、知識管理を含む異なる支援方法を必要とする。

データ注釈を超えて:我々は,人工知能アプリケーションの故障排除や修復をオンラインや現場で行うために,人工知能サービスのバリューチェーンの上流に移動し始めている.我々の将来のビジョンは,顔認識アルゴリズムを支援し,無人機などの新しい自動運転車両に飛行を教えること,現場ゲームプラットフォーム上でリアルタイムでいじめを認識し,核磁気共鳴画像とX線を正確に読み取り,ネットワークセキュリティ攻撃の自動検出を支援することなどである。

販売とマーケティング

*取引継続時間は、当社のビジネスチャンス管理システムにおけるビジネスチャンスの作成と契約の締結または紛失との間の日数を反映しています。これには新しい顧客と既存の顧客の機会が含まれている。

私たちはTaskUsと有名な科学技術会社の協力が高い名声を築いたと信じている。私たちの販売チームは業界垂直市場によって組織されて、私たちの潜在顧客の独特な需要を理解するために組織されています。私たちの業界の専門知識を使って

デジタル経済は新しい革新者、大型科学技術会社と転換と革新を求める企業を誘致する。我々は,論文を指向した探査戦略を策定し,多面的なパイプ生成プロセスを用いてターゲットクライアントとの接触を推進している.私たちは彼らを私たちの会議に招待し、付加価値内容を共有し、活動と仮想“会議”で彼らを主宰し、真の関係を築き、信頼できる顧問になるように努力した。

コミュニティ駆動型マーケティング: 私たちのマーケティング努力は、私たちのコミュニティを利用して生態系を作ることに集中していて、そこで潜在的な顧客は私たちと交流して私たちの価値主張を知ることができます。

•CXサミット: 私たちは年に2回会議を開催し、TaskUの顧客と未来の顧客を含む数百人の顧客体験専門家が参加している。サミットの特色は,主旨講演者が彼らの経験と最良の実践を共有し,円卓討論を行い,指導者が他の指導者と連絡を結ぶことができることである。時に,これらのイベントは仮想的に行われるか,あるいは仮想と対面の混合体であり,時間の経過とともにこれらのイベントの性質がグローバル化していく.

•CX会議:より小さく親密な形でリーダーをTaskUsブランドのリーダーに結びつけるのです

•信頼と安全サミット:思想リーダーシップ活動、私たちは業界思想指導者を主催したり、賛助したりして、規制、詐欺、不良行為者、政策制定と健康問題を解決する。

•おかしくて豪華な夕食:私たちは多くの晩餐会を開催しました。有名な科学技術会社の創業者と幹部が集まりました。

•とんでもないほどよい事件S:私たちは私たちのコミュニティのVIPに独特の体験を通じて私たちとお互いを知るように招待しました。私たちはこれらの活動が私たちの将来に重大な新しい機会と善意をもたらすのに役立つと信じています.

効率的で効率的です業界をリードするツールと高度なレバレッジ化されたオフショア販売支援モデルを用いることにより、効率的かつ効率的な販売運営モデルを維持したTaskUsの販売モデルは現代SaaS業界の販売モデルに基づいているが、従来のアウトソーシングモデルはしばしば“頭が軽い”ことが多い。“造雨者”だけでなく、内部で育成された一次販売人材を利用して効果的な販売チームを作る拡張可能な販売エンジンを作ったと信じています。私たちの販売主管と副総裁が取引完了と価値交付に集中する時、垂直統一の業務発展代表は条件に合ったマーケティング手がかりを分類し、潜在顧客に対外拡張を行い、ルートを作成する。これらのチームは,海外熟練した提案,マーケティング,需要生成資源を利用して支援を受けている.この方法は,販売漏斗全体を常に維持することで,販売総コストを低減し,再現性と持続可能性を創出していると信じている。

交付と運営

TaskUの運営は敏捷性と大規模性を実現し、永久的な実験と反復を持ち、データ駆動の意思決定に取り組んでいる。私たちはアウトソーシング経験のほとんどない成長期会社のために運営したり、いくつかの高度な標準化と結果を志向する世界最大の企業と技術会社から大規模化業務を受けたりすることを喜んでいます。私たちは私たちの顧客と協力して、彼らの目標を理解し、これらの目標を達成し、超えるために最も効率的なプロセスを設計します。私たちの2022年CNPS調査,81%すべての回答者は同意または強く同意し、彼らの計画の運営業績予想は定期的に満たされた。私たちが提供した基準を満たすために

•テーマ専門知識:私たちはすべての主要なサービスであるデジタル顧客体験、信頼と安全、人工知能運営--に“中小企業”チームがあります

•プロジェクト管理機関: 私たちの“PMO”は販売と運営の間の鍵であり、リーダーはプロセスを起動して顧客の成功を計画、実行、交付する

•現代の卓越したサービス:リアルタイムダッシュボードを使用して、当社のPowerUsプラットフォームおよびKPI管理によって、お客様の期待を満たし、超えています。著者らのプロセス規律はサービス組織報告(“SOC 2タイプ2”)、HIPAAとPCI-DSSを含む多種の認証とコンプライアンス標準を得ることができる。

•アジャイル自動化:常に私たち自身の技術を使って私たちの効率と品質を向上させていく機会がある。我々のデジタルイノベーションチームは,ブラウザによる拡張,ロボットフローの自動化,生産性やワークフロー分析などの軽量技術ソリューションを用いた高速プロトタイプ作成に専念している.

•データ科学と分析:私たちのビジネス知能チームは、データ科学を顧客データに応用し、改善されつつあるサイクルの中で私たちの運営への洞察を推進しています。

私たちが運営している核心は大規模な従業員チームで、彼らは私たちのTaskUチームのメンバーです。この人たちは最終的に私たちが顧客に提供するサービスの質を決定したので、私たちは第一線のチームメイトとチーム指導者の基準である第一レベルの管理職に夢中になりました。私たちは私たちのサイトをめぐって私たちのグローバル運営モデルを組織しました。これらのサイトは運営担当者が運営し、彼らは“サイト最高経営責任者”の役割を果たしています。私たちの運営はフィリピンとインドに位置する集中的共有サービスの支援を受けている。私たちの各サイトには、人的資源、労働力管理、情報技術などの支援機能部門からの現場担当者が少なくとも1人います。現場リーダーと拡張可能な共有サービスを組み合わせることで,現地のCEOモデルを経済的に効率的に支援し,地域のニュアンスを考慮しながら世界的に適切な一貫性でプロセスを実行することができるようになった。

はい2022年にはPowerUは、グローバルな一貫性とローカル互換性をバランスさせながら、検証とテストされた業界実践を簡略化して記録することができます。私たちのプロセスを簡略化し、私たちの基準を記録し、彼らの役割を認証することによって、私たちのチームメンバーは重要な任務と革新的なアイデアでより効率的に働くことを許可され、これは私たちの成長と成功を推進するのに役立つだろう。私たちのPowerUsでの仕事は三つの柱を中心にしている:人員、プロセス、そして技術。私たちは様々な支援機能の面でチームメイトを認証し、Academyを通じて私たちの大部分の第一線のリーダーシップを向上させた。これは私たちの計画であり、従業員を維持し、職業道を創造し、私たち独特の文化を促進するのに役立つ。私たちは従業員チーム、品質、学習体験を管理するための新しいプラットフォームを発売した。これらの強化機能は、業務により効率が向上し、顧客からの苦情が減少し、従業員体験が改善されたと信じている。私たちは、同類の最適なプロセスの面でより多くの第一線のリーダーを認証したいと思っており、PowerUが効率を向上させ、同類の最高の運営を提供し、より多くのビジネスを獲得することに集中し続けることを期待しています

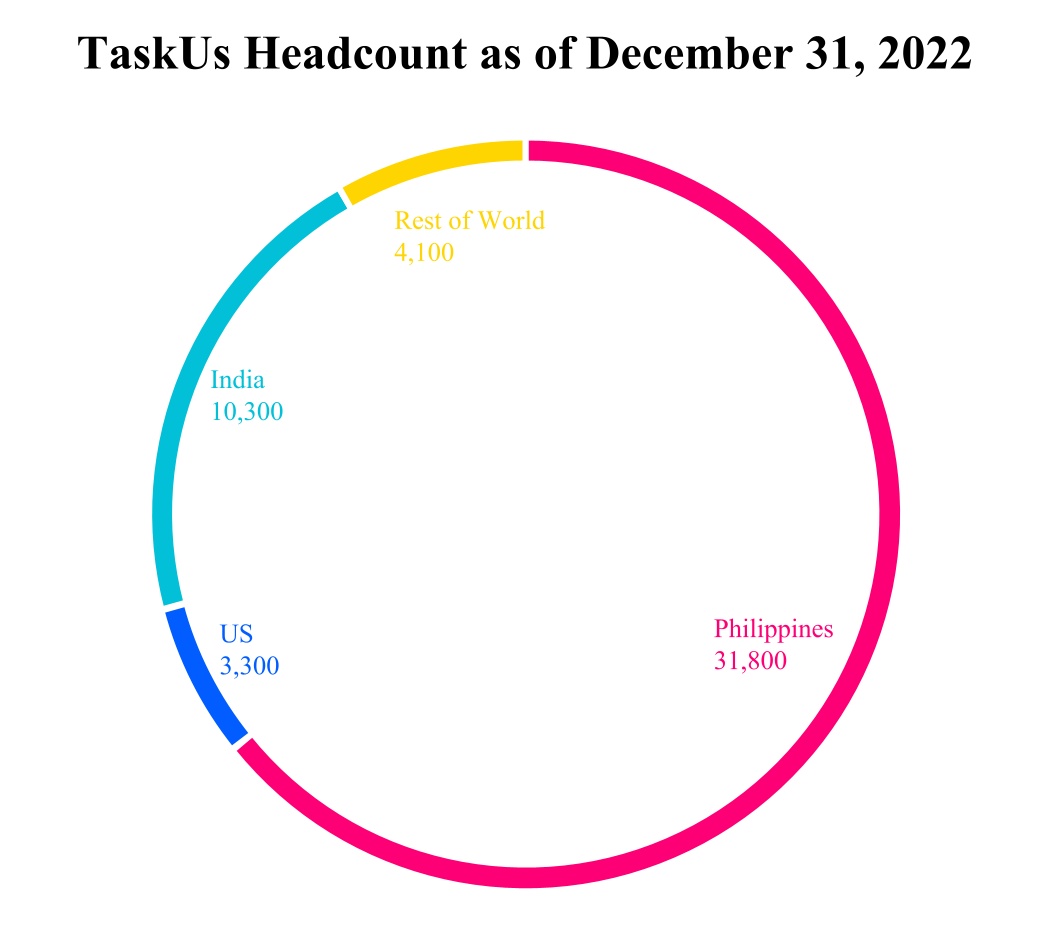

主にオフショアと近岸市場を利用することは私たちのサービス提供戦略の核心原則ですそれは.2022年に私たちの収入の92%はアメリカから来たからです非音声,デジタルチャネルあるいは全チャネルサービスで提供されるサービスとして,特にオフショア/近岸モデルを活用することができる.自分から2022年12月31日私たちはサービスを提供しましたSは13カ国の27地点で構成されたネットワークを通じて、2023年に運営を開始する予定の国を含む 世界には約49,500人の従業員がいる。フィリピンは私たち最大のオフショア市場で、約31,800人で、従業員総数の64%を占めている

他には我々の現場運営に加えて,我々の地理的位置ごとにカスタマイズされた内部開発のクラウドベースの運営モデルCirrusを利用して,我々の従業員が我々の顧客を代表して遠隔でサービスを提供できるようにした.ハイブリッド作業が一般的になるにつれて、私たちのCirrus戦略は私たちの顧客のニーズに沿って、いくつかの顧客は100%遠隔作業を決定し、他の顧客はハイブリッドモードを使用します。TaskUでは、ウェブサイトで従業員を連れて訓練、訓練、チーム活動に参加することができますが、主に家で働くことができます。これによりTaskUはより広い人材バンクを利用することができる。自分から2022年12月31日チームメンバーの50%以上が100%リモートワークまたはハイブリッドモードを使用しています。

著者らは2022年初めに主に遠隔サービスを提供し、年内の新冠肺炎制限の緩和に伴い、著者らは次第に顧客と地理需要に基づくより混合したモデルに回帰した。私たちはCirrusのために新しいグローバルリーダーを雇い、私たちは引き続きカスタマイズツールに投資することで、TaskUの独特な文化を促進するチームメイト体験を変えていきます。これは最終的に私たちの顧客により良いサービスを提供し、私たちの第一線のチームメイトの保持率を向上させるだろう。TaskUの最近の在宅勤務への転換を受けて,Cirrus Work@Homeプラットフォームが将来の配信モデルの重要な構成要素となることが予想される。

また、2021年に発売されたTaskVerseを利用して、世界のどこからでもフリーターや“Tasker”を探し、募集し、管理することができる集中的なプラットフォームです。Taskersは、私たちのフルタイムと内部TaskUチームのメンバーのほかに、オーディオ転写、画像注釈、データ収集などの役割を担っています。いつでもどこでも柔軟に働く能力によって、TaskVerseは最も優れたグローバル人材を誘致、接触、接触するための新しい次元を開いた。2022年には,TaskVerseを用いて複数のクライアントのための多くのプロジェクトを実行した人工知能がより複雑になるにつれて,そのアプリケーションはよりグローバル化し,様々な言語を話す人によってアノテーションされたデータセットが必要となる可能性があり,これらの人は異なる背景や文化から来ている.私たちはTaskVerseプラットフォームがこのような要求を満たすために私たちの能力を補完するのを助けることができると信じている我々は,プラットフォーム能力の改善,専用モバイルアプリケーションの導入,データタグパートナーとの統合を強化することで,TaskVerseを発展させていきたい.

______________

*人数が近似値である

人力資本

私たちは第一線の従業員にサービスすることが私たちが顧客にもっと良いサービスを提供するのに役立つと信じている私たちは顧客がTaskUを選択した理由の一部は、彼らが私たちの会社文化が彼ら自身と一致していると思っているからであると信じており、これは私たちが彼らのブランドの自然な延長として、高度に投入された第一線のチームメンバーを募集する上で優位に立ち、より良い結果を生むことができるようにしたからである

私たちの理念は簡単です:他人に親切にして、彼らはより良い最終顧客体験を提供して、それによって満足な顧客と盛んな業務をもたらします。私たちの従業員は私たちの業務の核心だ。私たちの成功は、私たちのサイトで十分な数の従業員を吸引、募集、訓練、維持して、私たちの運営を支援する能力があることにかかっています。私たちの従業員中心の文化、私たちの従業員の健康と満足度への関心、そして私たちの従業員中心の立地は、私たちがこの挑戦に対応し、私たちの従業員が長期的に残るように激励することができるようにします。私たちの幸せで肯定的で勤勉な従業員は逆に私たちの顧客に質の高い仕事を提供する。

私たちは私たちが市場で販売している製品のように、従業員の声を聞くことで、私たちが顧客の声に耳を傾けるように、私たちの会社文化に取り組んでいます。私たちはこれらのフィードバックを利用して持続的な改善を推進し、グローバルな一貫性を確保するために品質管理を行っている。私たちの文化関連の主な目標指標はENPsであり、これは私たちが従業員の尊敬度を測定するための最も重要なバロメーターである2022年、私たちのENPsは65で、75%の参加従業員が9点か10点(10点満点)を打ってくれました

私たちは高いENPSスコアを維持することで、私たちが真の業務影響を推進できるようにする。私たちはこれが出勤率を高めると信じています。私たちのチームメイトは時間通りに現れて、仕事に興奮しますから。私たちは幸せな職員たちがより良い結果とより高い生存率をもたらすと信じている。TaskUに180日以上雇用された従業員の自発的な流出率は26.0% fあるいは終わりの1年2022年12月31日.

多様性

多様性、公平、そして包括性に対する私たちの約束は私たちの文化と私たちの核心価値に深く根付いている。私たちは本当にとんでもないチームは誰もが独特の観点をもたらしていると考えていますが最高の結果は

人々が安全を感じて本当の自分になることができる時、彼らは実現することができる。私たちの目標は、以下の柱に焦点を当てることで、革新とより高い業務業績を推進することです

•包括的採用:各業界の人材を歓迎し、異なる背景の人材の中から人材を探す。

•包括的な接近:私たちの接近と手続きが私たちの指導者たちが包括的な決定を下すことができるように保障する。

•包括的文化:私たちは独自性を祝い、誰もが本当の自分をすることで快適さと鑑賞を感じ、従業員資源グループを含み、教育、変革を推進し、職場の協力を促進する包括的な環境を育成する。

•地域社会外展:私たちがいる地域社会にフィードバックして支持する。

2022年、我々は多元化、公平、包容(DEI)グローバル戦略を再スタートさせた。私たちは、タスクグループ内外の指導者や専門家との円卓討論会、グローバル学習会議、討論グループなど、様々なグローバルかつ地域的な活動を通じて、女性、LGBTQ+、障害者、人種多様性のアメリカにおける教育と意識のグローバルな関心を推進していきます

私たちは、私たちの異なる人材の分布と流れを理解し、データに基づいて私たちの意思決定を推進するためのグローバルDeiダッシュボードを発売した。2022年には、私たち従業員の包容的な体験を理解し、2023年の優先順位を決定するための第1回世界Dei調査も開始しました。

2022年12月31日まで、女性は私たちの労働力の51%を占め、私たちの各級の管理者の47%を占めている。

私たちの取引先

自分から2022年12月31日料理が出ました150これらの顧客の多くは魅力的な高成長業界の垂直分野の革新科学技術会社であり、ソーシャルメディア、電子商取引、ゲーム、ストリーミングメディア、食品出前と相乗り、科学技術、金融科学技術と医療科学技術を含む。私たちはライフサイクルの異なる段階にある広範な顧客と協力して、スタートアップ会社から資本が豊富で、業務規模が大きい上場企業まで。上位10名と上位20名のお客様はそれぞれ会計年度の収入の58%と72%を占めています2022年12月31日それぞれ,である.最大顧客Metaと2番目の顧客DoorDashは、会計年度までに22%の収入を創出し、私たちの収入の10%未満を占めています2022年12月31日それぞれ分析を行った。我々は、通常、TaskUが提供するサービスの記述、請求書および支払い条項、各勤務先で特定の活動に割り当てられたTaskU従業員の数、顧客が数が増加または減少したときに人数予測および通知を提供する義務、および便宜上終了することを含む更新および終了条項を含む複数のビジネス分野で、最大および第2の顧客と複数のビジネス分野で複数の合意に達したが、異なる期限の事前通知要求を遵守しなければならない。これらのプロトコルによると、私たちのサービス料は一般的に最低と最高があり、実際に提供されるサービス量がこれらの顧客が提供する定期予測サービス量より低いかどうかに依存します。

私たちの競争相手

私たちは巨大で分散した市場で競争している。私たちのビジネスの主な競争要因はサプライヤー会社の文化;パートナーとして革新を支援する能力;人員とサービスの品質、製品の広さ、拡張性と世界的なカバー、技術を応用して効率と品質を向上させる能力、および価格設定。

私たちは新興業界の垂直市場や変革的な変化を経験している業界を識別し、これらの顧客のニーズを満たすために魅力的な細分化市場を見つける。私たちの目標産業で、私たちは急速に拡張された良い記録を持っている。従来のアウトソーシングプロバイダとは異なり、従来の音声ベースの解決策は、主に電気通信、ケーブルテレビ、金融サービス会社のニーズに合わせて、デジタルソリューションをサポートすることに注力したグローバル全チャネル配信モデルを提供する。私たちは会社がTaskUを選んだのは深い専門知識に精通している世界で最も革新的な会社企業文化、リードする従業員健康計画、質の高いチームメンバーと強力な従業員敬業度、複雑かつ急速に変化する業界動態の理解、付加価値コンサルティングサービスと組み合わせた差別化技術支持の製品、及び証明された迅速な拡張能力。

知的財産権

当社のビジネスの成功は、当社のノウハウやノウハウを含む、当社のノウハウや知的財産にある程度依存しています。私たちはすでに研究開発に投資して、私たちの知識と能力を向上させ、私たちの顧客のための専門的な解決策を作っていきます。私たちは私たちの知的財産権と固有の情報を保護するために、法律、安全、そして秘密手続き、そして契約条項に依存する。

私たちの従業員は、私たちとの関係の開始時に書面協定を締結し、雇用またはサービス提供のために作成、開発、または構想したすべての成果および作業製品を、その中の知的財産権を含む私たちに譲渡することを要求します。このような合意はまた、私たちが開示または他の方法で提供する任意の機密または固有の情報が秘密であることを規定する。

私たちはまた顧客と秘密と秘密協定を締結した。これらのプロトコルは、私たちの顧客が通常、私たちが彼らのために開発した製品の知的財産権を持っているので、私たちのクライアントソフトウェアシステムとプラットフォームの使用をカバーしています。さらに、私たちは、私たちが以前に存在した知的財産権を使用するために、永久的、グローバル範囲、印税免除、非排他性、譲渡可能、および撤回不可能な許可を私たちの顧客に付与することがありますが、私たちが彼らのために開発したソフトウェアやシステムを使用するために必要な範囲に限られています。

我々は、“TaskU”を含む米国や他の国·地域の様々な商標やサービスマークを登録しているか、または登録している。いくつかの国/地域では、私たちはまた、“TaskU”を含むいくつかの商標およびサービスマークの一般的な権利を持っている。我々が商標登録を得る能力は国によって異なり,商標やサービス商標登録の期限も異なり,商標が使用中であれば,その登録が適切に維持されている限り,通常無期限継続が可能である。

私たちはまた、独自のアプリケーション、システム、およびビジネス実践の創作または創作によって生じるいくつかのビジネス秘密を有し、維持しています。セキュリティは、主に、契約条項および我々の電子システムおよびネットワークにおいて維持されるコンピュータプログラムおよび情報、システムアクセス制御、追跡、および許可プロセスによって維持される。

私たちの技術は

私たちは革新的で柔軟で、拡張可能で、弾力性と信頼性のある技術インフラを維持し、お客様にサービスと解決策を提供するのを助けてくれます。私たちは、業界をリードしていると考えられるハードウェアやソフトウェアコンポーネントを利用して、私たちの業務の急速な成長を支援しています。我々の技術インフラの完全性と安全性を維持することは,我々の業務に重要であるため,業界のリードと複雑であると考えられるセキュリティおよび監視ツールを用いて,ネットワーク全体のセキュリティと持続的な性能を向上させる

我々のサービスおよび解決策をサポートするクラウドベースの技術は柔軟かつ拡張可能であり、顧客のニーズに応じて設計されています。また、必要な場所でお客様の既存のプラットフォームと統合して、お客様が必要などこでも私たちのサービスや解決策を提供します。

私たちの強力な運営基準と指標は運営の卓越とデータ分析を強調し、私たちの業績を向上させ、私たちの顧客により良い結果を提供します。例えば、私たちは、リアルタイムのデータ洞察を提供するために、カスタマイズされたダッシュボードをクライアントのために構築し、毎月の報告を待つ必要を解消します。私たちのカスタマイズダッシュボードは私たちが技術を利用して競争相手から自分を目立たせ、効率を高め、顧客と信頼を築く方法です。

我々の物理ネットワークは,世界各地の人員で構成された高品質なインフラとネットワーク組織で維持されており,我々の顧客にシームレスで途切れないサービスを提供することに取り組んでいる.また私たちは ネットワークセキュリティ、詐欺、そしてコンプライアンスのセキュリティとコンプライアンス専門家に特化しています。

監督管理

私たちは多くのアメリカ連邦、州、そして外国の法律法規によって制約されています。これらの法規は私たちの業務に重要な事項と関連しています。これらの法律法規は、データプライバシーと安全、知的財産権、競争、消費者保護、輸出税収、輸出規制、経済制裁などのテーマに関連する可能性がある。私たちが受けている多くの法律と法規はまだ発展しており、法廷で試練を受け、互いに矛盾した方法で解釈される可能性があり、および/または私たちの業務を損なう可能性がある。しかも、私たちのサービス契約条項は一般的に私たちに適用される法律と法規を遵守することを要求する。私たちのいくつかのサービス契約では、これらの法律や法規が私たちの顧客に適用されても、私たちには適用されず、時々私たちの顧客は、私たちの顧客が彼らに適用される要求を遵守しやすいように、私たちの顧客に具体的なステップを要求することを要求されます。私たちが適用される法律や法規を遵守できない場合、私たちがサービスを提供する能力が制限される可能性があり、罰に関連する民事または刑事訴訟の対象になる可能性もあり、いずれも私たちの運営に実質的な悪影響を及ぼす可能性がある。“リスク要因-当社のビジネスおよび業界に関連するリスクを参照してください-私たちのビジネスは、データプライバシーおよびセキュリティに関する規制を含む様々なアメリカ連邦および州および国際法律法規によって制約されており、私たちまたは私たちの顧客は、いくつかのタイプの敏感かつ機密情報の処理に関連する法規によって制限されている可能性があります。適用されるデータプライバシーおよびセキュリティ法律法規を遵守しないいかなる行為も、私たちの業務、運営結果、財務状況を損なう可能性があります

税収

私たちがフィリピン経済特区に位置するいくつかの場所は、フィリピン経済区管理局(“PEZA”)とフィリピン投資委員会(“BOI”)の登録に提供された優遇税待遇から利益を得ている。これらの福祉は場所によって異なり、所得税の免税期間、所得税の減免、付加価値税の減免が含まれる可能性がある。PEZA/BOI登録によると、PEZAに登録されているあるサイトの優遇税制は満期になりましたが、外国為替純収益(NFEE)と資本設備労働力比率(CELR)の基準を満たしていれば、後続期限を更新することができます。私たちはこのような要求を満たす能力が私たちの統制内だと信じているが、私たちが将来このような利点を維持することは保証されない。

その後、私たち3つのサイトの所得税免除期間の延長を含めた初期期限が満了しました私たちのサイトは2021年7月に満了し、2番目のサイトは2021年12月に満了し、3番目のサイトは2022年9月に満了する。すべての3つのITH満期サイトは、総収入に基づく5%の所得税税率減免を取得し、2031年4月に終了する。第4サイトのITH初期期限は2022年11月に満了し、2023年11月に終了するまで1年延長されることが許可された。我々は、優遇税制の必要な基準を満たすためにPEZA/BOIと接触を継続し、第4地点の満期日までに延期申請を提出する予定である。BOIに登録されている場所があり、2023年の商業運営開始日から5年間のITHを取得しています。

データのプライバシーとセキュリティ

私たちは、一般データ保護条例(GDPR)、1996年の“健康保険携帯性と責任法案”、改正された“健康情報技術促進経済·臨床健康法案”、関連法規(総称してHIPAA)とカリフォルニア消費者プライバシー法(CCPA)を含む、私たちが扱う個人識別情報のプライバシーと安全を維持することを要求する州、連邦、国際法律、法規の制約を受けている。私たちの法律と情報セキュリティチームは、システムや設備の定期的な監視やテストなど、システムや設備の管理、実施、監視など、私たちのデータ保護戦略と実施を監督し、このような法律·法規の遵守状況を監督する責任があります。我々はまた,自律基準を遵守し,支払カードデータを処理する会社に何らかのデータセキュリティ措置を実施することを求めている

HIPAA

配信されたコンテンツの性質および関連する適用規制要件のため、いくつかのクライアントは、安全な解決策を確保する必要がある。特に、私たちの従業員が保護された健康情報にアクセスする可能性があり、これはHIPAAの要求を守ることをトリガします。HIPAAは、カバーエンティティと呼ばれるいくつかの医療サービス提供者、健康計画および医療情報交換センター、およびそれらのビジネスパートナーにプライバシー、セキュリティ、および違反通知義務を課し、これらのサービスは、そのようなオーバーレイエンティティまたはそのようなオーバーレイエンティティを表す保護された健康情報を作成、受信、維持、または送信することに関する。HIPAAは、保護された電子健康情報の保護および使用に関する政策を制定し、維持することを要求し、行政、物理、および技術保障措置を採用して、電子保護された健康情報の機密性、完全性および可用性を保証し、違反事件が発生したときにいくつかの通知要求を遵守することを含む。HIPAA違反の疑いを解決するために、米国衛生·公衆サービス部(HHS)と解決合意および是正行動計画を達成する必要がある場合、HIPAA違反行為は、重大な民事、刑事および行政罰金および処罰、および/または追加の報告および監督義務をもたらす可能性がある。さらに、HIPAAによって管理されているエンティティによって維持されている保護された健康情報をHIPAAによって許可されていないまたは許可されていない方法で取得、使用、または開示するエンティティは、刑事罰を受ける可能性がある。“ビジネスパートナー”として, 私たちはHIPAAのプライバシーとセキュリティ要求を守ることに直接的な責任がある。ビジネスパートナー協定によると、HIPAAがカバーするいくつかのお客様と、私たちの業務運営に関連するいくつかの下請け業者との締結も義務があります。

内容審査

特定の法律はインターネット上のヘイトスピーチを規制する法律のような内容審査に適用されるかもしれない。各国政府はインターネット上の内容を緩和するための追加法規の実施を求めるかもしれない。これらの法律は現在重大な討論のテーマであり、私たちはこれらの法律が時間の経過とともに発展し、変化すると予想する。

反腐敗して廉を提唱する

“反海外腐敗法”(FCPA)は、外国人官僚が公的な身分で行った任意の行為または決定に影響を与えるため、または業務を獲得または保留するために、任意の他の不正な利益を得るために、米国企業およびその代表が外国人官僚への支払い、支払い、支払いまたは許可の支払いまたは許可を提出することを禁止する。“海外腐敗防止法”はまた、証券がアメリカに上場する会社に会計規定を遵守することを要求し、帳簿と記録を保存し、会社(国際子会社を含む)の資産取引と処置を合理的かつ詳細かつ正確に反映し、財務報告と財務諸表の作成に合理的な保証を提供するのに十分な内部会計制御システムを設計し、維持することを要求する。

世界的にも、私たちが業務を展開している他の国/地域でも、フィリピンの“反賄賂および腐敗行為法”やイギリスの“2010年贈賄法”など、“海外腐敗防止法”と同様の反賄賂法律および/または法規が公布されており、これらのすべての法律および法規は、会社およびその中間者が業務を獲得または維持するために優遇待遇を受けるために政府関係者に賄賂を賄賂することを禁止している。私たちは世界の多くの地域で業務を展開して、これらの地域はある程度政府の腐敗を経験して、場合によっては、反賄賂法律を厳格に守ることは現地の風習とやり方と衝突する可能性があります。現地の風習とやり方を守ることは通常アメリカとではありません

他の反賄賂法。私たちは世界的な行動基準と他の様々な賄賂や腐敗に対する政策を維持し、私たちの従業員を訓練して監視し、これらの政策に従って行動する。

そこでもっと多くの情報を見つけることができます

私たちはアメリカ証券取引委員会に年度、四半期と現在の報告、依頼書、その他の情報を提出します。私たちのアメリカ証券取引委員会の届出書類はインターネットを介してアメリカ証券取引委員会のウェブサイトwww.sec.govで調べることができます。私たちのアメリカ証券取引委員会の届出書類は、アメリカ証券取引委員会に届出したり、アメリカ証券取引委員会に提供した後、合理的で実行可能な状況でできるだけ早く私たちのサイトir.taskus.comで調べることができます。我々のサイトおよびそのサイトがそのサイトに含まれているか,または接続されている情報は,本年度報告のForm 10-Kには含まれない.

第1 A項。リスク要因

いくつかの要素は私たちの業務、財務状況、そして経営結果に実質的な悪影響を及ぼすかもしれない。以下のリスクと、“前向きな陳述に関する警告説明”と“経営陣の財務状況および経営結果の議論および分析”というタイトルの部分と、私たちの財務諸表および本年度報告書の他の部分に含まれる関連説明とを含む本年度報告書に含まれる他のすべての情報をよく考慮しなければなりません。以下のいずれのリスクも、当社の業務、財務状況、業績または運営または見通しに悪影響を及ぼす可能性があり、Aクラスの普通株の取引価格を下落させる可能性があり、これはあなたの投資損失の全部または一部をもたらす可能性があります。私たちの業務、財務状況、運営結果、または見通しもリスクと不確実性の被害を受ける可能性があり、これらのリスクと不確実性は現在私たちは知らない、あるいは私たちは現在実質的ではないと考えている。

私たちのビジネスや産業に関するリスクは

私たちの業務は重要な顧客に依存しており、重要な顧客を失うことは私たちの業務や運営結果に悪影響を及ぼす可能性があります。

私たちの収入の大部分は少数の重要な顧客から来ています。これらの顧客は通常多くのサービスの中で私たちを維持します。2022年12月31日現在の会計年度では、上位5社の顧客が44%の収入を貢献しています。2022年12月31日現在の会計年度では、最大のお客様が総収入の22%を占める多様なサービスを提供しています。私たちは、すべての主要顧客の業務収入の全部または一部が減少または損失したり、任意の重要な顧客との大量の業務を保留できなかったりすると、私たちの業務、財務状況、および運営結果に重大な悪影響を及ぼす可能性があります

私たちの顧客は契約が完了する前に契約を終了することができて、もう契約を終了しないことを選択することができます新規契約、業務損失、お客様の不払いは、私たちの運営結果に大きな影響を与える可能性があります。

私たちが顧客と持続的な関係を維持する能力は私たちの業務の成長と利益に必須的だ。しかしながら、特定の顧客のために行われる仕事量は、特に、私たちは通常、顧客の独占アウトソーシングプロバイダではなく、顧客が私たちのサービスおよび解決策を購入する長期的な約束を持っていないため、毎年異なる可能性があるかもしれない私たちの契約は通常1~3年に達し、自動更新条項を持っていますが、いくつかの契約は、顧客の都合の良い時に契約終了を事前に通知し、停止権を行使した場合の罰金または必要な支払いを含むか含まれていない可能性があります。

私たちの顧客は、便宜のため、または月ごとの契約を選択することを含む、理由がある場合または理由なしに契約を終了する能力があり、これにより、私たちの将来の収入と収益性が不確定になります。

また、我々が顧客に提供するサービス及び解決策、並びにこれらのサービス及び解決策の収入及び収入は、我々が提供するサービス及び解決策の種類や数の変化に伴って低下又は変化する可能性がある。私たちが顧客と長年密接な関係を築いて維持する能力は、私たちの業務の成長と利益に重要です。もし私たちがこれらの関係を維持し、既存の顧客から新たな協力を得ることに成功できなければ、私たちは収入増加や他の財務目標を達成できないかもしれない。

私たちの顧客に関連する多くの要素は私たちの制御範囲内ではありません。これらの要素は、場合によっては彼らが私たちと契約やプロジェクトを終了または更新しない、私たちに支払うことができない、あるいは他の顧客との合意を制限することができます

•財政難

•顧客が値下げを要求しているのは

•会社の再編やM&A活動

•私たちの顧客のアウトソーシング戦略を変更して、TaskUと同じ作業タイプと仕事量を維持しますが、より低コストな契約を締結し、別のコストの低いTaskUサポート場所に仕事を移します

•戦略優先事項や経済条件の変化は、プロジェクトの動力の消失や技術に関する支出の減少を招く

•アウトソーシング戦略の変更は、より多くの仕事を顧客の内部技術部門または私たちの競争相手に移すこと、またはコストの低いTaskUサポートサイトに移行することをもたらす

•顧客業務に影響を与える政府の規制

•いくつかの既存の顧客と競合するとみなされる可能性のある潜在的な顧客にサービスを提供することを制限する

•ライセンス側がサポートしているパッケージソフトウェアで既存のソフトウェアを交換し、

•世界市場の不確実性と混乱。

顧客契約を終了または更新しないことは、予想以上の未分配従業員に遭遇し、従業員数を再分配できるまで、私たちの利益率を圧縮する可能性があります。私たちの誰の損失も

もし主な顧客が私たちにアウトソーシングしてくれた仕事量や彼らが私たちに支払うことができる価格が大幅に低下した場合、新しいサービス契約や収入の代わりにしなければ、解散費に関連する費用を含めて費用を発生させ、私たちの収入と運営結果に実質的な悪影響を与える可能性があります。

私たちは費用効果に合った方法で新しい顧客を獲得し、維持することができないかもしれません。これは私たちの業務、財務状況、運営結果に悪影響を与えます。

私たちの持続的な成長は、私たちが経済的に効率的な方法で新しい顧客、特に高成長会社を獲得する能力があるかどうかにかかっており、これらの会社の中で、その後の時期に私たちの関係を拡大する機会が大きい。私たちが新しい顧客を獲得する能力はまた私たちの誘致、訓練、維持と販売とマーケティング人員の能力に依存する;私たちの業界で競争力を維持する;私たちの顧客の技術と地理的需要を予測と満足させる;そして私たちのサービスとブランド意識を育成するなどの要素に依存する。また、私たちが新しい業界垂直市場、新しい地域、新しいサービスや解決策の面で新しい顧客を引き付けることができるかどうかは、私たちの販売やマーケティング担当者を効果的に訓練し、効果的な戦略を立て、私たちのサービスの価値をこれらの業界や地域の潜在的な顧客に伝えることができるかどうかにかかっている。私たちの顧客がいる業界は競争が激しく、常に変化と転覆の影響を受けている。私たちの顧客が成功しない場合には、TaskUの成長と拡張に機会を提供すると考えられる新しい顧客を識別して誘致する必要があります。私たちが引き続き新しい顧客を探したり、誘致したりすることは保証できません。高成長、ブランドを定義する消費科学技術会社を含む

私たちが確かに新しい顧客を引き付けても、このような新しい顧客が獲得しても相当な収入をもたらすことはないかもしれませんし、関係を拡大したり、顧客が終了しない保証はありません。したがって、純収入保持率、勝率、および新規顧客獲得率は、私たちの収入の先行指標とみなされてはならない。また,各期間ごとに確認された収入の大部分は,前の時期に締結された協定から来ている.したがって、いずれの時期においても、新規顧客への売上の低下や既存顧客との更新や追加販売の低下は、我々のこの時期の運営結果に直ちに反映されない可能性があるが、今後の時期に反映される可能性がある。

もし私たちが提供したサービスが不十分であったり、私たちの顧客の業務中断を招いたり、私たちの顧客が私たちの合意に基づいて要求された品質基準を遵守できなかったりすると、私たちに大きなコストをもたらし、私たちの顧客を失い、私たちの会社の名声を損なう可能性があります。

契約履行中に発生したいかなる傷、エラー、またはお客様の期待を満たしていないことは、大量の損失を請求する可能性があります。私たちの契約は通常お客様にサービスを提供する際の不注意行為、ミス、ミス、あるいは不注意による損害賠償責任を制限します。しかし、もし私たちが起訴されたら、私たちはこのような契約条項が私たちを損害賠償責任から守るかどうかを確認することができない。場合によっては、知的財産権侵害またはデータセキュリティ違反に関連するクレームのような、いくつかのクレームに対してより高い責任制限または無限の責任を負うことに同意する。私たちは私たちの顧客に賠償を要求されるかもしれません。このようなクレームは大量かもしれません。もし私たちが提出した1つ以上の大口クレームの金額が私たちが現在保証している金額を超えた場合、私たちの業務、財務状況、経営業績に重大な悪影響を及ぼす可能性があります。それにもかかわらず、私たちの告発が成功しなかったとしても、私たちは名声被害と巨額の法的費用を招くかもしれない。また、契約要件を満たすことができないかどうかは、私たちの名声を深刻に損なう可能性があり、新しい業務を誘致する能力を制限することができます。

さらに、私たちの多くの顧客契約には、私たちの解決策の品質に関する要求を含む時間約束、サービスレベル、および性能要件が含まれています。予定日までにプロジェクトを完了できなかったことは、名声被害や将来の事業の損失をもたらす可能性がある。サービス要件を満たしていないか、または従業員が解決策を提供する間に犯した実際または知覚可能なエラーは、収入減少をもたらす可能性があり、これは、私たちの業務、財務状況、運営結果、および見通しに実質的な悪影響を及ぼす可能性がある

不正または不正開示個人または他の敏感な情報、またはセキュリティホールおよび事件は、ネットワーク攻撃によるものを含む意図的であっても意図的であっても、責任および私たちの名声を損なう可能性があり、すべてが私たちの業務、財務状況、運営結果、および見通しに悪影響を及ぼす可能性がある。

私たちの業務は私たちの技術インフラ、データ、設備、システムに大きく依存しています。私たちの顧客は通常データやシステムも提供し、私たちの従業員はこれらのデータとシステムを使用してこれらの顧客にサービスを提供します。当社、当社の第三者サービスプロバイダ、または当社の顧客への技術インフラ、データ、デバイス、またはシステムの内部または外部攻撃は、お客様へのクリティカルな解決策を提供する能力を阻害することを含む、私たちおよびお客様のビジネスの正常な運営を妨げる可能性があります。また、私たちの通常の業務プロセスでは、個人情報および保護された健康情報を含む、私たちの従業員、私たちの顧客、および私たちの顧客に関する情報を収集、使用、記憶、処理、送信します。私たちは、私たちの技術インフラ、データ、デバイス、およびシステムのセキュリティを保護し、個人、保護された健康および固有の情報を含む不正または他の不正アクセスを防止する合理的な措置をとると信じていますが、私たちのセキュリティ制御およびアプローチは、私たちの技術インフラ、データ、デバイスまたはシステムへの不正アクセスまたは他の不正アクセスを阻止したり、個人、保護された健康または独自の情報を開示または乱用したりすることができないかもしれません。このような無許可または他の不適切なアクセス、開示、セキュリティホール、またはイベントは意図的ではないかもしれない、または

ハッカー、従業員、請負業者、またはサプライヤーによるものを含む、故意の不正行為または他の不正行為、または人為的エラーまたは技術故障による可能性がある。過去に、私たちは、未来に、私たちと私たちのサービスプロバイダに不正にアクセスしたシステムと、私たちのデータおよび私たちの顧客のデータを不正に取得したことによるデータセキュリティ事件を再び経験することができます。開示の不注意、システム構成ミス、ネットワーク釣り、またはマルウェア攻撃を含む

ネットワークセキュリティ脅威や攻撃は、従業員の意図しない漏洩または行為から、個人やハッカー団体、さらには国が支援する参加者を含む複雑な組織の目的のある攻撃まで様々な形態をとることが可能である。ネットワークセキュリティリスクは、ウイルス、ワーム、および他のマルウェアプログラム、ならびに情報技術インフラストラクチャおよびシステムに対するハッカー攻撃または他の重大なセキュリティイベント(例えば、ネットワーク釣りおよび恐喝ソフトウェア攻撃)に起因する可能性があり、これらのイベントのいずれも、(I)個人情報、機密情報および独自情報を含むデータの開示、不正アクセスまたは破損、(Ii)システムおよび製造停止、および(Iii)我々の業務運営能力中断を含む欠陥製品をもたらす可能性がある。上記のどんな行動も私たちに責任を負わせたり、私たちの名声を損なう可能性がある。さらに、不正なアクセスまたはシステムを破壊するための技術はしばしば変化するため、最初にターゲットに対して攻撃を開始したときには識別できない可能性があり、私たちの技術インフラ、データ、デバイス、およびシステムの安全を確保するために努力しているにもかかわらず、すべての攻撃を予測または迅速に検出することができないか、または十分な予防または緩和措置を実施することができない可能性がある。

私たちが収集、使用、保存、処理、または送信したデータの任意の不正アクセス、取得、使用または破壊、このようなデータの利用不可能、または私たちが顧客にサービスおよび解決策を提供する能力の他の中断は、私たちのシステムまたは第三者サービスプロバイダまたは私たちの顧客からのシステムであっても、契約項目の下での重大な責任に直面させる可能性があり、規制行動、訴訟、調査、救済義務、私たちの名声およびブランドへの損害、補足開示義務、顧客、顧客、消費者およびパートナーの私たちのアプリケーション安全性に対する信頼の喪失、当社の業務への損害、および相応の費用、罰金、コスト、コスト、追加開示義務、顧客、消費者、およびパートナーの私たちの業務に対する信頼の喪失、および私たちの業務への損害、罰金、コスト、コスト、補足開示義務、または送信されたデータの任意の不正アクセス、取得、使用または破壊、または使用、使用、保存、処理または送信されたデータの任意の不正アクセス、取得、使用または破壊、または破壊、または使用、使用、保存、処理または送信されたデータの任意の許可されていないアクセス、取得、使用または費用、収入損失、および他の潜在的負債、ならびに増加したコストまたは収入損失、または私たちの業務に対する他の損害。また、私たちの業界内で高度なセキュリティホールが発生すれば、私たちの顧客と潜在顧客は、私たちが直接影響を受けなくても、私たちのシステムや情報の安全性に信頼を失う可能性があります。

さらに、私たちが顧客のために新しい解決策およびサービスを評価し続けるにつれて、これらの新しい解決策またはサービス、またはそのような解決策を提供するために使用される第三者コンポーネントは、顧客の情報技術ネットワークにネットワークセキュリティの脅威または脆弱性を含むか、または提供する可能性がある。私たちの顧客は、ネットワークセキュリティ攻撃またはイベントで被害を受ける可能性がある、またはそのような攻撃またはイベントによって無効または中断される可能性がある彼ら自身の独自、敏感、規制または秘密の情報を保持するかもしれない。私たちの顧客、規制機関、または他の第三者は、契約賠償条項を通じて、またはこのような攻撃による任意のそのような損失または損害に対して責任を負うことを直接要求しようとする可能性があります。

信頼とセキュリティ(以前はコンテンツセキュリティと呼ばれていた)は、コンテンツ監視およびレビューサービスを含み、私たちの業務の大部分である。この仕事に従事している従業員の心理的健康と福祉への長期的な影響は未知である。この仕事はストレス障害を引き起こす可能性があり、私たちに負担をかけるかもしれない。この仕事はまたメディアと規制機関によって厳格に検討されている。したがって、私たちは否定的な宣伝や責任の影響を受けたり、従業員の募集と維持の困難に直面したりする可能性があり、いずれも私たちの名声、業務、財務状況、運営結果に悪影響を及ぼす可能性がある。

私たちのいくつかのクライアントは、ユーザがこれらのプラットフォームおよびウェブサイト上で一般的に提供されるコンテンツを配信することを可能にするプラットフォームおよびウェブサイトを維持している。これらの投稿には、誹謗、ポルノ、憎しみ、暴力、人種差別、誹謗、猥褻、模倣性、反感や不法な内容、または私たちの顧客政策に違反する内容(“禁止内容”)が含まれることがあります。禁止された内容のほかに、従業員は政治的な投稿を審査し、これらの投稿は彼らの嫌いな内容を構成する可能性がある。私たちの従業員の中の何人かは私たちの顧客を代表してコンテンツの著作権を担当し、投稿中の禁止内容を審査します。内容審査はすべての人のための開放と安全を維持するインターネットの重要な構成要素であると考えられるが、禁止内容に常に接触している従業員は、ストレス障害、あるいは他の負の健康影響を経験し、辞任する可能性が高いという心理的健康問題が発生する可能性が高い。また,コンテンツ著作者の雇用主は,我々の会社を含め,メディアの重大な負の報道や他の広報の挑戦,コンテンツ版主やその代表の法的行動を受けており,勤務中に発生したといわれる精神健康問題に対する重大な損害賠償を求めている.また、内容審査はある司法管轄区域で規制されており、私たちは法律や法規を遵守することに関する政府当局や監督機関から質問を受ける可能性があり、その多くは変化して解釈されている。

私たちは内容審査の効率と正確性を高めることに力を入れ、同時に私たちの内容審査従業員の健康と福祉に与える影響を軽減する。このような努力にもかかわらず、私たちはこのような職員たちからクレームを受けるかもしれない。これらの声明は、責任と否定的な宣伝を招き、私たちの名声を損なう可能性があり、従業員をコンテンツの著作者に維持したり募集したりする能力に影響を与える可能性がある。例えば、適用される法律によると、私たちは、このような心理的健康結果を経験しているか、または主張している従業員に宿泊を提供する必要があるかもしれない。これらは

宿泊はコスト増加を招く可能性があり、私たちの顧客のためのコンテンツレビュー作業を行う従業員の可用性を減少させることができます。私たちの内容調整従業員はまた、労働者補償計画または他の公共または個人保険計画に基づいて、その雇用または適用される労働者または他の法律について請求することができる。このような従業員の要求や要求は、コスト増加を招く可能性があり、私たちのコンテンツレビュー業務を完全に制限する可能性があり、いずれも、私たちの業務、財務状況、および運営結果に悪影響を及ぼすことになります。

従業員に関する内容審査論争以外に、コンテンツ審査に従事する会社は、私たちのある顧客を含めて、公衆と立法者のますます多くの審査を受けており、内容審査決定がどのように行われるか、彼らが制定したガイドラインの面でより透明であることを要求している

私たちはまた私たちの顧客ガイドを適用して検討に直面しています。私たちのコンテンツ審査従業員は誤ったり、意図的にコンテンツ審査決定を下したりする可能性があり、その多くは主観的であり、顧客ガイドと一致しない可能性があり、これは私たちの顧客の期待や負の宣伝を満たすことができない可能性があり、この2つの状況は私たちの名声を損なう可能性があり、既存の顧客を維持したり、新しい顧客を引き付ける能力を維持したり、あるいは顧客プラットフォームのユーザーに責任を負わせる可能性がある。また、私たちのコンテンツレビュー従業員が分析した内容は、私たちの顧客システムが選択して審査し、私たちの従業員が私たちの顧客の政策と規則に基づいて審査を行い、私たちの顧客が内容を識別するためのツールは、関連するコンテンツポリシーやコミュニティガイドラインに違反したり、ある司法管轄区域で法律要求に違反した内容を識別できない可能性があります。コンテンツを選択するための方法は、私たちが提供するサービスの範囲内ではありませんが、どのような理由でも、不良コンテンツが私たちの顧客プラットフォーム上で適切な審査を受けることができなかったことは、コンテンツレビューサービスの配信における私たちの名声および顧客を引き付け、維持する能力に悪影響を与える可能性があります。

私たちの業務と私たちの顧客の業務はいくつかの司法管轄区域で内容審査に関する法律の制約を受けています。米国では、“通信正当法”230条は、その利用者の発言に責任を負う必要がないように、“インタラクティブなコンピュータサービス”(例えば、ウェブサイト、ソーシャルメディアプラットフォーム)を提供する者に保障を提供している(一部の例外を除く)。この法律はまた、提供者またはユーザが猥褻、汚い、過剰な暴力、嫌がらせ、または他の反感のあるコンテンツへのアクセスまたは獲得性を制限することを目的とした任意の善意の行動を自発的に行動する民事責任から対話型コンピュータサービスを保護する。CDA第230条要求および許可されたコンテンツ審査は現在、米国では重要な議論の話題であり、対話型コンピュータサービスがCDA第230条を使用して発言を検討していると考え、他の人たちは禁止されたコンテンツを削除するのに十分な行動をとっていないと考えている。私たちの内容審査業務のため、私たちはこの持続的な論争の一部になる可能性があり、これはマイナスの宣伝を招き、私たちが顧客を維持し、誘致する能力を損ない、私たちの業務、財務状況、運営結果にマイナスの影響を与える可能性がある。

また,立法者は現在CDA第230条の改正を議論しているが,これらの修正の最終的な内容があれば不明である。2020年10月、連邦通信委員会(FCC)議長は、CDA 230条の意味を明らかにするために、FCCが法規を起草すると発表した。CDA 230条の変化は依然として不確定であり、追加法規の遵守を要求し、私たちの業務と私たちの顧客の業務がより多くのコンテンツ審査活動の責任を負うことを含む、私たちの業務に大きな影響を与える可能性があり、私たちの法律法規を遵守する費用を著しく増加させ、またはコンテンツレビュー市場を縮小することは、私たちの業務、財務状況、および運営結果に悪影響を及ぼすだろう。

私たちは、私たちの従業員や私たちのデータにアクセスする可能性のある第三者(例えば、請負業者やコンサルタント)の犯罪や詐欺活動や他の不適切な行為を発見し、阻止することができず、私たちの顧客の信頼や否定的な宣伝を失う可能性があり、これは私たちの業務や運営結果に悪影響を及ぼすだろう。

私たちは通常の業務中に顧客の敏感かつ機密情報にアクセスすることができるので、私たちの従業員は、法律、顧客契約、または内部政策を適用して禁止された犯罪、詐欺、または他の行為に従事している可能性があります。私たちが新冠肺炎の流行に対応する時に実施した遠隔作業環境と、私たちは物理空間のアクセス制御を維持することができず、従業員の行動を監視する能力を低下させ、私たちの従業員がこのような行為に従事するリスクを増加させた。例えば、従業員は、カメラを使用してコンピュータ画面を撮影したり、不正なユーザに私たちおよびクライアントのコンピュータシステムにアクセスする権限を提供したりして、クライアントシステムからデータを盗む可能性がある。遠隔勤務環境に移行して以来,従業員詐欺未遂事件の発生率が上昇していることが分かった。例えば、私たちの従業員の中には、顧客サービスにポイントを提供し、クレジットカードや他の支払い情報などの敏感な顧客データを不正に収集し、他の違法行為に従事している顧客システムへのアクセスを乱用し、場合によっては影響を受けた顧客との関係が損なわれている場合がある。我々の調査では、従業員の行為が不正であることが発見され、詐欺防止訓練のようなこのような不正行為を識別·阻止するための措置が実施されているが、このような措置がさらなる従業員の不正行為を防止または発見することは保証されていない。もし私たちの従業員または第三者が、請負業者やコンサルタントを含めて、彼らが私たちと私たちの顧客を訪問するシステムを犯罪活動または他の不適切な行為のルートとして利用すれば、私たちの顧客とその顧客は私たちのサービスと解決策が安全で信頼できるとは思わないかもしれない, したがって、私たちはメディアの否定的な報道や他の大衆から注目されるかもしれない。このような信頼の喪失と否定的な宣伝は私たちの

既存の顧客は、私たちとの取引範囲を終了または縮小し、新しい顧客を誘致する能力を損なうことは、私たちの業務や経営業績に悪影響を与えます。また、私たちの顧客またはその顧客は、私たち従業員の不当な行為や汚職行為によって私たちに責任を要求する可能性があり、私たちの保険証書は私たちが直面しているすべての潜在的なクレームをカバーしないか、私たちのすべての責任に賠償を提供する可能性があります。

世界的な経済と政治的状況、特にソーシャルメディア、給食、輸送業界では、私たちは相当な収入を得ています。私たちの業務、運営結果、財務状況、および見通しに悪影響を及ぼす可能性があります。

グローバル経済と政治環境の変化が私たちと私たちの顧客に与える影響によって、私たちの運営結果は異なるかもしれません。一般的な経済および政治的条件が私たちの業務に与える影響を予測することは一般的に困難であるが、不利な経済的または政治的条件は、私たちの顧客のいくつかの製品やサービスの需要に悪影響を及ぼす可能性があり、ひいては私たちのサービスおよび解決策の需要の低下を招き、私たちの収入、財務状況、および運営結果に実質的な悪影響を及ぼす可能性がある。私たちの収入の大部分はアメリカにある高成長消費技術会社から来ています。特に、私たちの顧客のかなりの部分はソーシャルメディア、給食、そして輸送産業に集中している。交通、ホテル業、娯楽業、電子商取引、金融科学技術(暗号通貨を含む)と小売業は経済環境に特に敏感であり、経済が普遍的に下振れする時に低下する傾向にある。過去、私たちは、将来も私たちの金融技術(暗号化通貨を含む)顧客の収入の大幅な変化を含む、私たちの高成長の消費技術顧客からの収入を経験するかもしれません。私たちのビジネス成長は、これらの業界と、私たちが将来狙う可能性のある他の業界の顧客の私たちのサービスおよび解決策に対する持続的な需要、およびこれらの業界がそのようなサービスおよび解決策を購入するか、またはそのようなサービスおよび解決策を内部に移す傾向に大きく依存しています。

また、私たちの顧客の多くはベンチャー投資支援の技術会社であるため、利益が実現されていないため、私たちの顧客は特に経済低迷の影響を受けやすい可能性があり、特に経済や金融状況が持続的な融資を受ける能力を弱める場合がある。もし米国経済がさらに疲弊したり減速したり、あるいは否定的または不確定な政治的気候が持続的に存在すれば、私たちのサービスと解決策の価格設定が抑制される可能性があり、私たちの顧客は彼らの支出を大幅に減少または延期する可能性があり、これは逆に私たちのサービスと解決策の需要を低下させ、私たちの収入と収益能力に負の影響を与える可能性がある

私たちの業務は私たちの国際業務に深刻に依存しており、特にフィリピンとインドでは、これらの業務のいかなる中断も私たちに悪影響を及ぼすだろう。

私たちのビジネスと将来の成長は、フィリピンとアメリカで提供されるサービスの持続的な需要に大きく依存しています。2022年12月31日までの会計年度で53%を獲得しましたoフィリピンで働いている私たちの収入の26%はアメリカで働いています11%はアメリカで働いていますoF私たちがインドで働いている収入。フィリピンは台風や洪水などの政治的不安定、自然災害行為、たまには健康と安全の脅威を経験し、私たちの行動を乱す可能性のある類似した他の事件のリスクに直面し続けている。また、私たちは、外国投資を促進するために、インド政府とインド邦政府の我が国における多くの政策の恩恵を受けています。そのような政策が継続されるという保証はない。中央政府や邦政府の変動など、様々な要因が、インド経済の自由化や規制緩和政策の大きな変化を引き起こし、インド全体のビジネスや経済状況、特に私たちの業務を混乱させる可能性がある。メキシコ、台湾、アイルランド、ギリシャ、クロアチア、セルビア、コロンビア、マレーシア、その他の国際地点でも事業を展開しており、これらの地点に関連する様々なリスクに直面している。

私たちの国際業務、特にフィリピンとインドでの業務、およびこれらの司法管轄区域でオフショア工場を維持する能力は、私たちのビジネスモデルの重要な構成要素であり、その中のいくつかの司法管轄区の労働コストはアメリカと他の先進国の比較可能な労働コストよりも大きく低いので、私たちの解決策の価格設定に競争力を持つことができる。私たちの競争優位性は複数の要因によって大きく弱まり、完全に消えてしまいます

•政治的動揺と地政学的緊張

•社会が動揺する

•テロや戦争

•衛生大流行(新冠肺炎大流行を含む)あるいは流行病

•私たちが事業を展開している国の電力網が故障し、停電がよく発生しています

•貨幣の変動

•私たちの管轄区域の法律を変更したり

•私たちの管轄区域では労働力と物品費用が増加している。

私たちの業務および私たちの国際業務はまた、関税または他の貿易統制のような実際または脅威の貿易戦争または他の貿易制限に関連する政府行動の影響を受ける可能性がある。もし私たちが国際労働力のスキルや経験を利用し続けることができなければ、特にフィリピンとインドでは、私たちは魅力的な価格で私たちの解決策を提供できないかもしれません。私たちの業務は実質的な負の影響を受けるかもしれません

また、ロシアのウクライナ侵攻とそれによる制裁やその他の措置は、東欧と全世界の経済と政治的不確実性を増加させた。私たちはロシアでもウクライナでも従業員、施設、または業務を持っていない;しかし、紛争の持続的または周囲の地理的地域への政治的拡張は、私たち、私たちの顧客、サプライヤー、または下請け業者に直接影響を与える可能性があり、これは私たちの業務と財政的業績に影響を及ぼすかもしれない。私たちは、業務が存在する隣国で業務連続性計画を実施することを確保するために状況を密接に監視し続けているが、このような計画が有効である保証はない

私たちの業務は、データプライバシーやセキュリティに関する法規を含む様々なアメリカ連邦と州および国際法律法規によって制約されており、私たちまたは私たちの顧客は、いくつかのタイプの敏感かつ機密情報の処理に関連する法規によって制約される可能性があります。適用されるデータプライバシーおよびセキュリティ法律法規を遵守しないいかなる行為も、私たちの業務、運営結果、財務状況を損なう可能性があります。

私たちと私たちの顧客は、個人および敏感な情報の収集、使用、保存、処理、または送信に関する義務を規定するデータプライバシーおよびセキュリティに関する法律および法規によって制限されています。既存の米国連邦、各州、外国のデータプライバシーおよびセキュリティ関連法律法規は急速に変化しており、異なる解釈および/または相互矛盾の解釈を受ける可能性があり、立法および規制機関は、既存のデータプライバシーおよび情報セキュリティ関連事項の法律法規を拡大または制定することが予想され、これは、これらの変化に適応するために多くの資源を費やしたり、特定の国/地域での私たちのサービスおよび解決策の提供を停止する必要があるかもしれない。また、これらの法律の範囲が変化しているため、異なる解釈を受ける可能性があり、私たちが運営している国と司法管轄区域の間で一致しないか、あるいは他の規則と衝突している可能性があるため、これらの法律や法規を遵守するコストが高くなる可能性があり、これらの法律や法規を遵守しようとする努力は、私たちの業務、運営結果、財務状況に悪影響を及ぼす可能性がある。

プライバシーおよびデータセキュリティに関連する世界的な法律、法規、業界基準、および他の法的義務が急速に発展し、変化しているため、私たちまたは私たちの業務は、これらの適用される法律、法規、業界基準、または他の法的義務に適合していないか、または遵守されていない可能性があります。私たちの業務慣行または私たちの顧客または私たちの第三者サービスプロバイダの業務慣行の変更を要求するために法律または法規を拡大する場合、または私たち、私たちの顧客または私たちの第三者サービスプロバイダの業務、運営結果、または財務状況に悪影響を及ぼすように司法管轄区域を管轄する方法でその法律または法規を解釈または実施する場合、私たち、私たちの顧客、または私たちの第三者サービスプロバイダは悪影響を受ける可能性があります。

私たちは、私たち自身のシステム、ネットワーク、データのセキュリティに関連するすべての適用された法律と法規を遵守するために合理的に努力していると信じていますが、私たちは、私たちの顧客と第三者サービスプロバイダのシステムに深刻に依存してサービスを実行しており、私たちは、このような各当事者のシステム、政策、やり方を制限的に制御したり、これらのシステムに十分な保障措置があることを保証したりすることができません。私たちまたは私たちの顧客または第三者サービスプロバイダが現在または将来の法律または法規を遵守できない場合、私たちは、訴訟、規制調査、罰金、個人クレーム、商業責任または他の責任、および負の宣伝および潜在的なビジネス損失に直面する可能性があります

また,プライバシーや情報セキュリティに関する適用業界(自律を含む)基準や行動規範を遵守し,我々自身のプライバシーポリシー条項や第三者へのプライバシーに関する義務を遵守するように努力している.私たちが適用される業界基準および行動基準、私たちのプライバシー政策、または第三者に対するプライバシー関連義務を遵守できなかったか、または遵守できなかった場合、訴訟、規制調査、罰金、個人クレーム、ビジネス責任または他の責任、および負の宣伝および潜在的な業務損失を招く可能性があります。さらに、我々は、通常、我々の顧客が適用される法律および法規を遵守する契約声明を取得し、依存するが、我々の顧客は、そのユーザ、顧客または他の第三者側の任意のそのような失敗または失敗とみなされているか、または私たちの顧客が公開されているプライバシーポリシーまたはそのユーザ、顧客または他の第三者と達成された他の合意を遵守できなかったと考えられており、同様の結果をもたらす可能性があり、このような顧客のために行われた作業がそのような失敗や感じられた失敗に関連している場合、同様の結果をもたらす可能性がある。また、私たちと協力する第三者が適用法律、私たちの政策、または他のプライバシーやセキュリティ関連義務に違反した場合、このような違反は、私たちの顧客の情報をリスクに直面させ、さらに私たちの業務に悪影響を及ぼす可能性があります。政府機関はまた、国家安全又は情報目的のためにデータを要求又は取得することができ、刑事又は民事調査又はその他の事項に関連するデータ請求を行うこともでき、これは私たちの名声及び業務を損なう可能性がある。

私たちの顧客の中には、厳格に規制されている業界に従事しており、配信されたコンテンツや情報の性質、関連する適用規制要件を考慮したセキュリティを確保する解決策が必要です。特に、私たちの従業員は保護された健康情報を訪問、使用、または開示することができ、1996年の“健康保険携帯性と責任法”の要求に適合し、この法案は“経済と臨床健康情報技術”によって改正された

衛生法案と関連法規は、総称してHIPAA、及び/又は関連する連邦及び州法律及び法規と呼ばれる。ビジネスパートナーとして、私たちはHIPAAのプライバシーとセキュリティ要求を守ることに直接責任があります。ビジネスパートナー協定によると、HIPAAがカバーするいくつかのお客様と、私たちの業務運営に関連するいくつかの下請け業者との締結も義務があります。コンプライアンス作業は高価で重い可能性があり、法執行活動への応答は大量の内部資源を消費する可能性がある。もし私たちがHIPAAおよび関連連邦と州の法律法規の下での義務を履行できなかった場合、私たちは罰、緩和と違約通知費用、個人訴訟と契約損害、是正行動計画、解決と監督協定、および関連する監督と名声損害を受ける可能性がある

市場や技術の傾向に適応し、技術発展時に技術に投資し、技術や顧客の期待する変化に適応するために当社のサービスや解決策を調整し続けることで、顧客のニーズを予測し続けることができなければ、私たちの業務の将来性は影響を受けるだろう

私たちの産業では、技術の使用はすでに拡大され、急速に変化することが予想される。私たちの業務はある程度私たちが解決策を開発し、実施する能力に依存しており、これらの解決策は技術、業界標準、顧客選好の持続的な変化を予見し、追いつくことができる。顧客の技術選好や技術専門や新技術で競争優位を得るためには、巨額の費用が発生する可能性がある。

私たちの業務に対するある新技術の重要性をタイムリーに認識しなければ、このような新技術の投資と開発や採用に力を入れておらず、これらの技術を私たちの業務に適用したり、このような技術を開発·実施するために必要な技術者を引き付けたりすることができなければ、私たちの現在の解決策の既存と新顧客に対する吸引力は低下する可能性があり、私たちは市場シェアを失う可能性があり、これらの傾向を認識し、このような技術の競争相手に投資して奪われる可能性がある。私たちがこのような挑戦に対処するのに十分な能力や資本を持っているという保証はない。このような技術の重要性を認識していない、投資および開発を決定していない、または発展する業界基準および変化する顧客ニーズと同期したこのような技術を採用するか、またはそのような技術を開発および実施するために必要な技術者を吸引および維持することができない任意のこのような行為は、私たちの業務、財務状況、運営結果、および将来性に重大な悪影響を及ぼす可能性がある

私たちの成長と収益性は、私たちが新しいサービスと解決策を開発し、採用する能力に依存し、これらのサービスと解決策は、私たちの運営において新しい技術的傾向と費用対効果を利用することによって、急速に変化する顧客の期待に応えながら、既存の製品を拡張します。技術の発展に伴い、私たちのチームメンバーが現在実行しているより多くの任務は自動化、ロボット、人工知能、チャットロボットとその他の技術進歩に取って代わられる可能性があり、これは私たちのスキルの低い一級顧客サービス製品をリスクに直面させる。これらの技術革新は、それらを調整して配置し、利益を達成することに成功しない限り、私たちの業務量と関連収入を減少させるかもしれない。

我々は、持続的に発展する技術ソリューションを採用することに対する顧客の期待および関心を予測または応答することができず、当社の製品におけるそれらの統合は、予想される強化またはコスト低減を達成できない可能性がある。私たちの競争相手が提供するサービスと解決策は、私たちのサービスと解決策を競争力を失い、さらには時代遅れにし、私たちの顧客の私たちの解決策への興味に悪影響を及ぼす可能性がある。私たちは技術の優位性を革新し、維持することができず、あるいは技術の変化に効果的かつ適時に対応できず、私たちの業務、財務状況と運営結果に実質的な不利な影響を与える可能性がある。

私たちが業務を展開している国/地域では、ドルと現地通貨の変動が私たちの業務結果に実質的な影響を与える可能性があります。

私たちの収入の大部分はドルで計算されます。私たちのコストは主に現地通貨で計算されます。ドル、フィリピンペソ、インドルピー、メキシコペソ、ユーロと台湾ドルが含まれています。私たちはヘッジ契約を利用していますが、現地通貨のドル高は私たちの収益力に純悪影響を与えます。私たちの長期契約は会計基準編纂テーマ815派生ツールとヘッジの下での指定されたヘッジではない。私たちの財務諸表はドルで表され、収入は主にドルで発生し、一部のコストは外貨で発生しているため、ドルと現地通貨でコストを発生した国の通貨との間のいかなるヘッジレス通貨レートの大きな変動も私たちの運営結果と財務諸表に影響を与えるだろう。これはまた、期末レートで子会社の財務諸表を現地通貨からドルに換算し、その年の平均為替レートで収益と現金フロー表をドルに換算するため、私たちの異なる時期の財務業績の比較可能性に影響を与える可能性がある。第2部第7項“経営層の財務状況と経営成果に対する討論と分析--私たちの業績に影響する傾向と要素”を見た

私たちが非アメリカサイトからの収入を増加させたり、私たちの解決策を提供したり、バックグラウンド足跡を他の国際場所に拡大したりするにつれて、この影響は拡大する可能性がある。私たちは将来、外貨為替変動の悪影響を減らすために、より多くのヘッジ戦略をとるかもしれないが、これは成功しないかもしれない。また、第2部7 A項“市場リスクに関する定量的かつ定性的開示--外貨リスク”を参照

私たちの業務は強力なブランドと企業の名声に依存しており、私たちが私たちのブランドを維持し、向上させることができなければ、私たちの顧客基盤を拡大する能力は損なわれ、私たちの業務と経営業績は不利な影響を受けるだろう。

私たちの会社の名声は私たちの顧客と潜在的な顧客が私たちと接触するかどうかを決定する重要な要素です。私たちは、“TaskU”ブランド名と私たちの名声は重要な企業資産であり、私たちのサービスを競争相手のサービスと区別するのに役立ち、才能のある従業員を募集し、維持するのにも役立つと信じている。しかし、私たちの会社の名声は、現職または前任社員または顧客、競争相手、サプライヤー、法的手続きの相手、政府規制機関、および投資界およびメディアメンバーの行動または声明の被害を受けやすい。私たちの名声もまた、大衆の中で知名度の高いいくつかの顧客とのつながりで損なわれるかもしれない。わが社のマイナス情報については、虚偽のデマや誤解に基づいていても、私たちの業務に悪影響を及ぼす可能性があります。特に、私たちの名声の被害は修復が困難である可能性があり、潜在的または既存の顧客が私たちを新たな業務を選択したくなくなり、業務損失を招き、私たちの採用や維持作業に悪影響を及ぼす可能性があります。私たちの名声に対する損害もまた、私たちの“TaskUs”ブランドの価値と有効性、投資家の私たちに対する自信を低下させ、私たちA種類の普通株の価格を低下させる可能性がある。

価格設定圧力は私たちの収入や利益を減少させ、私たちの財務業績に悪影響を及ぼすかもしれない。

私たちのサービスと解決策の価格は様々な理由で低下する可能性があります。私たちの業務の競争と顧客の定価レバーを含む。特に、我々が顧客に提供する既存のサービスや解決策を拡大するにつれて、顧客からのますます大きな価格設定圧力に直面することが多い。さらに、私たちの収入の大部分は任意の単一の顧客に依存しており、これは、その顧客が契約、サービス条項、および解決策を交渉する際に、ある程度私たちに価格設定優位性を発生させるかもしれない

また、私たちが経営している市場では、競争が引き続き激化しており、将来的に競争がさらに激化することが予想される。もし私たちが競争圧力や他の要素で私たちの価格を維持できなければ、私たちの利益率は低下し、私たちの毛利益、業務、財務状況と経営結果は不利な影響を受けるだろう。

私たちの業務の成功は私たちの上級管理職と重要な職員たちにかかっている。

私たちの成功は私たちの上級管理職の持続的なサービスとパフォーマンスにかかっています。特に私たちの共同創業者兼最高経営責任者のブライス·マドック、私たちの共同創業者兼社長のジャスパー·ウェル、そして他の重要な従業員です。我々が参加する各業界において、経験豊富な上級管理者と、特定の業界の専門知識を有する者との競争が存在する。私たちは私たちのキーパーソンを引き留めることができないかもしれませんし、適切な経歴と経験を持つ技術者を募集することもできません。私たちのキーパーソンの流出、特に競争相手の流出は、私たちの業務、財務状況、運営結果、見通しに実質的な悪影響を及ぼす可能性があります。

私たちは現在、私たちの高級管理チームのメンバーや他の重要な従業員のために重要な生命保険を維持していない。私たちはまたすべての重要な職員たちと長期雇用契約を締結しなかった。もし私たちの1人以上の幹部や重要な従業員が現在の職に就くことができないか、継続したくない場合、私たちの業務運営を乱す可能性があり、私たちは彼らを簡単に、タイムリーに、あるいは変えることができないかもしれない。

もし私たちの任意の高級管理チーム、肝心な従業員、販売担当者、あるいは他の重要な販売員が競争相手に参加したり、競争相手を作ったりすれば、私たちは顧客、サプライヤー、技術ノウハウ、従業員を失う可能性があり、私たちの収入は実質的な悪影響を受ける可能性がある。さらに、そのような人たちは、私たちの技術的知識、ビジネス実践、または手続きを無許可に開示または使用することができる。このような合意の実行可能性に関する法的不確実性と司法管轄権の違いを考慮して、私たちの高級管理者やキーパーソンと達成されたいかなるスポーツ業も禁止、意見を求めない、または開示しないことは、私たちに効果的な保護を提供できないかもしれない。

新冠肺炎疫病は、それによってもたらされた全世界の経済不確定性と疫病に対応する措置を含み、著者らの業務、財務状況と運営結果に不利な影響を与えた。

新冠肺炎疫病は全世界経済に広範かつ有害な影響を与え、著者らの業務と運営結果に不利な影響を与えた。著者らは2020年に仮想運営モードを成功に動員と実施して疫病に対応したが、著者らは新冠肺炎疫病或いは未来のいかなる伝染性疾病の発生或いはその他の不利な公共衛生事態の発展が著者らの運営結果、財務状況、流動性とキャッシュフローに与える全面的な長期影響を正確に予測できない。私たちが追加的な健康と安全措置を遵守することは私たちの日常運営に影響を与え、私たちの業務と私たちの顧客の業務を混乱させた。新冠肺炎の大流行の深刻性、規模と持続時間及びそのすべての経済結果は依然として不確定であり、迅速な変化と予測が困難であるため、新冠肺炎の大流行が著者らの業務、財務状況と運営結果に対する最終的な影響は依然として未知である。

マクロ経済、地理、政治的条件に関するリスク

私たちの経営業績は、不安定、不利または不確実な経済的および政治的条件の悪影響を受けてきました。特に私たちの顧客や業務が集中している市場、およびこれらの条件が私たちの顧客の業務に与える影響を受けています。

世界のマクロ経済と地政学的状況は私たち、私たちの顧客の業務、そして私たちと彼らが経営している市場に影響を与えている。不安定、不利、不確定な経済と政治的条件は過去に損害を与え、未来には私たちの顧客と業務集中市場のビジネス信頼を損なう可能性があり、顧客の減少、遅延、または私たちとの支出のキャンセルを招き、これは私たちの業務にマイナスの影響を与えている。私たちまたは私たちの顧客サービスの市場の成長と需要は減速、停滞、収縮する可能性があり、この2つの場合、長い間持続するだろう。私たちは世界で業務を展開し、多くの市場で重要な業務を持っているため、これらの市場のいずれの市場の経済減速も私たちの運営結果に悪影響を及ぼす可能性がある。

持続的な経済と政治的変動と不確実性、そして絶えず変化する需要モデルは、顧客の需要を正確に予測し、私たちの収入と資源計画を効率的に策定することを含む、多くの他の点で私たちの業務に影響を与えている。経済·政治の変動や不確実性は特に挑戦的であり、これらや他の要因による需要モデルの影響や変化が、我々の業務や運営結果に現れるまでに時間がかかる可能性があるからである。経済と政治変動、不確定性或いはその他の要素による需要モデルの変化は、日々激化する地政学的緊張情勢、インフレ、経済低迷、消費者行為の変化、政府法規の変化、全世界の衛生突発事件及び私たちと私たちの顧客への影響を含み、私たちの業務、財務状況と運営結果に重大なマイナス影響を与える可能性がある。

自然事件、衛生流行病(新冠肺炎疫病を含む)または流行病、インフラ故障、戦争、広範な内乱、テロ、その他の暴力行為は、私たちまたは私たちの顧客が業務を持っているどの国に関連しても、私たちの業務と顧客の信頼に悪影響を及ぼす可能性がある。

自然事件(例えば、洪水、火山噴火、津波と地震)、衛生流行病や流行病、戦争、内乱、テロ、その他の暴力や戦争行為は、大量の従業員の欠勤、自然流出率の増加、資産利用率の低下、従業員の動態的な健康と安全要求を満たすことができない、顧客の契約サービスレベルを満たすことができない、基本用品を調達できない、従業員が旅行制限を受け、その他の業務が中断されている。例えば、新冠肺炎の流行は私たちのいくつかのウェブサイトを強制的に閉鎖させた。特に、自然災害、悲劇的な事件、または公衆衛生の大流行または流行病は、私たちまたは私たちの顧客が長い間業務の全部または一部を一時停止させ、資源の永久的な損失を招くか、または人員および材料を不足しているか、または十分でない可能性のある代替場所に移すことを要求する可能性がある。このような事件は、グローバル経済、グローバル金融市場、および私たち顧客の業務活動レベルに悪影響を及ぼす可能性があり、景気後退を招く可能性があり、これは、私たちの顧客の購入決定に影響を与え、私たちのサービスおよび解決策への需要を減少させ、それによって、私たちの業務、財務状況、運営結果、キャッシュフローに悪影響を及ぼす可能性があります。

また、世界的な気候変化は、津波、竜巻、台風、干ばつ、野火、海面上昇、豪雨、洪水など、いくつかの自然災害をより頻繁またはより強く発生させることが予想される。フィリピン、インド、テキサス州など、私たちが集中している地域では、このような災害や一連の災害は、私たちの運営を深刻に混乱させ、私たちの業務、運営結果、財務状況に実質的な悪影響を及ぼす可能性がある。例えば、私たちの業務の大部分はフィリピンマニラや近くにあり、場所は非常に近い。マニラ地域の自然災害、火災、地震、火山活動、津波、電力中断、作業中断、流行病または感染性疾患(例えば、新冠肺炎)の発生、または他の災害は、私たちが解決策とサービスを提供し、私たちの業務を運営する能力を深刻に乱すだろう。

我々のサイト、キーテクノロジーシステム、およびデータおよび音声通信は、電気通信ケーブルの破損、コンピュータ障害、電力障害および電子ウイルスまたは人為的事件、例えば、抗議、騒乱、労働騒ぎ、テロ攻撃、およびネットワーク攻撃など、電気通信ケーブルの損傷、コンピュータ障害、電力障害および電子ウイルスまたは人為的事件を含む、在宅動作およびWi−Fi使用の増加に関連する追加の圧力を含む電力またはインフラの故障などの技術的中断によって破損または中断される可能性がある。このようなイベントまたは任意の自然災害または気象に関連する災害は、情報システムおよび電気通信サービスの持続的な中断をもたらす可能性がある。彼らはまた従業員たちが私たちのウェブサイトにアクセスすることを難しくするかもしれない。当社の設備やシステムの任意の重大な故障、破損または破壊、または私たちのサイトの電力や電気通信システムなどの基本的なインフラの任意の重大な中断は、私たちが顧客に解決策を提供する能力を阻害し、それによって彼らの業務に悪影響を与え、私たちの名声に悪影響を与え、破損した設備、インターネットサーバ接続、情報技術システム、またはサイトを修理または交換するために多くの追加費用を発生させる可能性があります。また、上記地点の製造、物流又は他の業務が何らかの理由で中断された場合、我々の重要なサプライヤー及び流通業者の運営は悪影響を受ける可能性があるため、私たちの運営は悪影響を受ける可能性がある。私たちの運営が影響を受けなくても、あるいはこのような事件から迅速に回復しても、もし私たちの顧客が適時に回復できなければ

悲劇的な事件が発生したため、彼らは注文を減らしたりキャンセルしたりする可能性があり、これは私たちの運営結果に悪影響を及ぼすかもしれない。私たちはまた、私たちの顧客がこのような破損や破壊によるサービス中断に責任を負うことができます。これらの事件、その結果、または緩和または修復に関連するコストは、私たちの業務、財務状況、運営結果、および見通しに実質的な悪影響を及ぼす可能性があります。

私たちは財産と業務中断保険を維持していますが、私たちの保険カバー範囲は、このような中断イベントによる損害の修復費用を保証するのに十分ではない可能性があり、このようなイベントは私たちの保険範囲内ではない可能性があります。私たちのサービスと解決策は長期的に中断され、私たちがコントロールできない事件のためであっても、私たちの顧客は私たちとの契約を終了したり、他のブランドや名声の損害を招く可能性があり、これは私たちの業務、財務状況、運営結果、および見通しに実質的な悪影響を与えるだろう。

新興市場での私たちの業務は、より発達した市場で直面しているよりも大きな経済、金融、銀行のリスクに直面させている。

私たちはフィリピンとインドを含む特定の新興市場経済体で多くの業務を持っている。新興市場は、より発達した市場よりも市場や経済変動の影響を受けやすく、私たちの業務や運営にリスクをもたらしている。私たちの収入の大部分はアメリカに本社を置く会社のためのサービスから来ています。しかし、私たちの多くの人員と場所は新興市場を含むコストの低い場所に位置している。これは私たちを収入、給与、購入、資本支出、売掛金、その他の貸借対照表項目に関連する外国為替リスクに直面させる。私たちが私たちのグローバル交付モデルを利用して他の新興市場に拡張するにつれて、私たちの収入と支出のより大きな割合はドル以外の通貨で計算されるかもしれない。経済的不安定やその他の要因による通貨レートの変動は私たちの業績に大きな影響を与える可能性があります。第2部7 A項“市場リスクに関する定量的かつ定性的開示--外貨リスク”を参照

私たちが事業を展開しているある新興市場国の経済はかなり不安定な時期を経験し、突然の衰退の影響を受けている。私たちはいくつかの国の銀行に現金を持っています。これらの国の銀行業は一般的により発達した市場の銀行基準を満たしていません。会社の実体の銀行預金は保険がなく、銀行システムは依然として不安定です。銀行危機は、私たちの資金を受け入れたり、保有している銀行が破産したり、債務を返済しない、特にアメリカでは、私たちの預金損失を招く可能性があり、あるいは私たちがその地域で銀行取引を完了する能力に悪影響を及ぼす可能性がある。また、私たちが業務を展開しているいくつかの国は、その銀行システム内の現金の流れや外貨両替に規制や実際の制限を加える可能性があり、世界の業務で現金を使用する能力を制限し、通貨変動のリスクを増加させるだろう。新興市場の脆弱性、特に通貨交換変動性や銀行システムへの影響は、我々の業務·財務状況や運営結果に重大な悪影響を及ぼす可能性がある。

私たちの成長と業務戦略に関連するリスク

私たちの業務を以前に運営経験のない国に拡張すると、私たちは困難に直面するかもしれませんが、これらの国では、より多くのビジネスや経済リスクの影響を受ける可能性があり、これらのリスクは私たちの運営結果に影響を与える可能性があります。

私たちは、適切なコスト構造を維持し、新しい司法管轄区域にサイトを開設し、他の言語で私たちのサービスや解決策を提供することを含む、当社の国際業務を拡大していきます。現在事業を展開している国以外の国への拡張も含めて、地域の手続きをよく知らない国を含めた拡張努力を続けることが予想されます。それは未発達国への拡張に関連する可能性があり、これらの国は政治、社会、あるいは経済安定性が悪い可能性があり、インフラや法律システムも発達していない。私たちが新しい国に業務を拡張し続けるにつれて、私たちは経済、規制、人事、技術、その他の困難に直面する可能性があり、これらの困難は私たちの費用を増加させたり、これらの国での運営を開始したり、利益を達成する能力を遅らせることができます。これはお客様との関係に影響を与える可能性があり、私たちの業務、財務状況、運営結果、見通しに悪影響を及ぼす可能性があります。

私たちはそれにサービスと解決策を提供しようと努力しているどんな新しい市場や国も受け入れられないかもしれない。また、私たちが国際的に業務を管理し、業務を展開する能力は、かなりの管理関心と資源を必要とし、多言語、文化、税関、法律と監督管理システム、紛争システムや商業市場に代わる環境で急速に増加する業務を支援する特殊な挑戦に直面している。国際拡張は多くの資金と他の資源の投資が必要であり続けなければならないだろう。国際化経営は私たちを新しいリスクに直面させ、私たちが現在直面しているリスクを増加させる可能性があり、以下の方面と関連するリスクを含む

•プライバシー、データ保護、消費者保護、および要求されていない電子メールに関する法律および法規、および私たちのやり方が規定に適合していないと考えられる場合、私たちのユーザーおよび管理者または従業員が罰を受ける可能性のあるリスクを含む、適用される国際的な法律および法規を遵守する

•才能と能力のある従業員を募集し、私たちのサイトで私たちの会社文化を維持しています

•私たちのサービスと解決策を提供し、異なる言語および異なる文化でかなり遠い距離で私たちの業務を運営し、異なる国と地域で文化的適応性と関連性を保証するために、私たちのサービスおよび解決策を修正する必要がある可能性があることを含む

•メキシコ、ギリシャ、アイルランドなどの管轄区域の従業員基盤を管理しており、これらの管轄区は米国のように私たちに同じ雇用と留任柔軟性を与えてくれない

•米国のように知的財産権を保護していない司法管轄区域で業務を展開している

•私たちと私たちのビジネスパートナーは、反腐敗法、輸出入規制法、関税、貿易障壁、経済制裁、その他の規制規制を遵守し、特定の国際市場で私たちのプラットフォームを提供することを制限しています

•外国為替規制は、いくつかの地理的地域で業務を確立し、米国国外で稼いだ現金を国内に送金することを阻止するのに時間がかかるかもしれない

•政治的で経済的に不安定です

•外交と貿易関係の変化は、新たな貿易制限、貿易保護措置、輸出入要求、貿易禁輸、その他の貿易障壁の実施を含む

•私たちの国際収入に対する二重課税と、米国または私たちが業務を展開している国際司法管轄区の所得税およびその他の税法の変化によって生じる可能性のある不利な税収結果;

•会計、出張、インフラ、法律コンプライアンスコストの増加を含む国際業務コストが上昇した。

私たちの国際業務に適用される法律と法規を遵守することは、国際司法管轄区での業務のコストを大幅に増加させます。私たちは法律法規の変化についていけないかもしれない。これらの法律や法規の遵守を支援するための政策や手続きを実施しているにもかかわらず、私たちが常に遵守しているか、または私たちのすべての従業員、請負業者、パートナー、およびエージェントが遵守する保証はありません。どんな違反行為も、法執行行動、罰金、民事と刑事処罰、損害、禁止、または名声被害を招く可能性がある。これらの法律法規を遵守したり、私たちのグローバル業務の複雑さをうまく管理できなければ、私たちの業務、財務状況、運営結果は不利な影響を受ける可能性があります。

私たちは業務上激しい競争に直面しています。

私たちが競争する市場競争は激しく、高度に分散し、発展している。私たちは、私たち自身のいくつかの顧客を含め、異なる会社からの競争に直面しており、今後の競争は引き続き激しくなると予想される。私たちのサービスと解決策は私たちの競争相手によって容易にコピーされ、私たちのサービスは1つのサプライヤーから別のサプライヤーに転送することができる

私たちのいくつかの既存と未来の競争相手は、より多くの財力、人的、他の資源、より長い運営歴史、より大きな地理的存在、より多くの技術的専門家、および私たちが現在サービスしているか、または将来サービス可能な業界で確立されたより強固な関係を持っているだろう。さらに、私たちのいくつかの競争相手は、顧客の需要を満たし、運営コストを低減する能力を向上させるために、またはより規模が大きく、より成熟した会社と戦略的またはビジネス関係を構築するか、または潜在的な顧客と同様の手配を達成する可能性がある。また、私たちの業界と競争相手との統合傾向は、新しい競争相手がより大きな規模、より広い足跡、新しい破壊的な技術や配信モデル、および私たちの顧客に魅力的な価格効率を持つことをもたらす可能性があります。競争が激化し、私たちが競争に成功できない、価格設定圧力、あるいは市場シェアを失うことは、運営利益率の低下と財務業績の低下を招く可能性があり、これは私たちの業務、財務状況、運営結果、将来性に重大な悪影響を及ぼす。

私たちは成長を追求するために他社を買収する可能性があり、これは私たちの経営陣の関心を分散させ、私たちの株主への希釈を招き、私たちの業務を維持するために必要な資源を消費する可能性があります。

私たちの業務戦略の一部として、潜在的な買収、処分、合併、合弁、または同様の取引を含む潜在的な戦略取引を定期的に検討しており、そのいくつかは実質的である可能性がある。私たちは潜在的な戦略的取引を継続的に評価する予定だ。

交渉の潜在的な戦略取引は時間がかかり、困難で高価になる可能性があり、私たちがこれらの取引を達成する能力は、私たちがコントロールできない条件や承認によって制約されるかもしれない。したがって、このような取引が行われて発表されても、終わらないかもしれない。

買収、投資、あるいは新しい業務関係は予見できない経営困難と支出を招く可能性がある。特に、買収された会社の業務、技術、サービス、製品、人員、または業務を吸収または統合することが困難になる可能性があり、特に買収された会社のキーパーソンが働かないことを選択すれば

私たちにとって、買収された会社の技術は私たちの技術と容易に互換性がない、あるいは経営陣の変動やその他の理由で、買収された業務の顧客を維持することは困難です。歴史的に見ると、私たちの業務は主に有機的に成長しており、私たちは勤勉や統合を含む企業買収を管理する重要な経験を持っていない。合併や買収は、私たちの業務を混乱させ、リソースを移転し、多くの経営陣の関心を必要とする可能性もあります。そうでなければ、これらの関心は私たちの業務発展に使用されます。さらに、任意の合併、買収、投資、または同様のパートナーシップの予想利益は達成できない可能性があり、または、例えば、ターゲット事業に関連するすべての重大なリスクまたは債務を識別できないため、我々が買収する可能性のある会社に対する訴訟を含む未知の債務に直面する可能性がある

これらのリスクのいずれも、私たちの業務、財務状況、経営結果、および見通しに実質的な悪影響を及ぼす可能性がある。

私たちが世界で大規模に運営している歴史は比較的短く、将来的には私たちの収入成長率や収益力を維持できないかもしれない。

ここ数年、私たちは急速な収入増加を経験した私たちの収入は26.3%増加し、2021年12月31日現在の会計年度の7兆607億ドルから2022年12月31日までの会計年度の9億605億ドルに増加し、59.1%増加し、2020年12月31日現在の会計年度の4.78億ドルから2021年12月31日までの会計年度の7兆607億ドルに増加した私たちの急速な成長は、ある程度、ソーシャルメディア、飲食配信と輸送、電子商取引、金融技術のような高成長業界の主要顧客の急速な増加のおかげです。私たちは最近の歴史と一致した収入増加を維持できないかもしれないし、根本的に維持できないかもしれない。あなたは私たちの最近のいくつかの時期の収入増加を私たちの未来の業績の指標としてはいけない。私たちの業務が成長するにつれて、私たちは今後しばらく私たちの収入成長率が鈍化すると予想している。私たちの収入成長率は多くの要素で減速するかもしれません。その中には、私たちのサービスに対する需要の鈍化、競争の激化、全体の市場成長の鈍化、私たちは十分な数の熟練従業員を採用して保留することができない、あるいは他の方法で私たちの業務を拡大すること、私たちの市場の一般的な賃金、あるいは私たちはどんな理由でも成長機会を利用できません。さらに、私たちの主要顧客や私たちがサービスする産業の成長のどのような鈍化も、私たちの収入増加速度に悪影響を及ぼす可能性がある

しかも、私たちの産業も持続的に発展している。急速に変化する消費者需要と絶えずの技術発展によって推進される競争は、私たちが置かれている業界の成功と業績指標を予測と測定しにくくした。サービスや技術が急速に発展しているため、業界内の各会社が提供するサービス、ビジネスモデル、運営結果に大きな差がある可能性があるため、どの会社のサービスも、私たちのサービスを含めて、どのように市場で受け入れられるかを予測することは困難である。企業は大量の資源を投入して新技術と市場実践をその商業モデルに組み入れることを望んでいるが、企業は未来に私たちのサービスに予算のいかなる重要な部分も使い続けることはできないかもしれない。もし私たちの顧客が経済状況、市場要素あるいは科学技術業界の転換によって私たちのサービス需要が低下すれば、私たちの業務は影響を受け、私たちの財務状況と経営業績も不利な影響を受けるだろう。

労働者、従業員、管理に関するリスク

従業員費用の増加と労働法の改正は私たちの利益率を下げるかもしれない。

私たちは賃金と福祉に関連した費用を統制することで成功しないかもしれない。2022年12月31日現在の会計年度では、賃金·関連コストは約6.72億ドルで、私たちの収入の70%を占めている。私たちが事業を展開している各国では、従業員福祉支出は、その国の経済成長、雇用レベル、その国の適格社員に対する全体的な競争にかかっている。また、人材競争や一般授業の昇給による賃金上昇も、これらのコストを顧客に転嫁したり、プレミアムを徴収したりすることができなければ、サービス提供コストを増加させ、収益性を低下させる可能性がある。私たちは、私たちの業務を誘致するために必要な従業員の数と品質の競争力を維持するために、前の時期よりも従業員の報酬を増加させる必要があるかもしれません。これは、私たちの利益率を低下させ、私たちの業務、財務状況、運営結果、キャッシュフロー、および見通しに大きな悪影響を及ぼすかもしれません。さらに、従業員の解雇に関連する昇給やその他の費用は、私たちの利益率を低下させ、私たちの業務、財務状況、運営結果、キャッシュフロー、および将来性に大きな悪影響を及ぼす可能性があります。私たちの業務を新しい管轄区域に拡張すれば、これらの新しい司法管轄区の従業員報酬支出が現在の運営コストよりも高く、利益率に悪影響を及ぼす可能性があります。

また、私たちが業務を行っている多くの国には、法定の最低年賃金増加、雇用主に財務義務を課す立法、労働者の就業を管理する法律が含まれている可能性がある労働保護法があります。私たちが運営している1つ以上の重要な司法管轄区域のこれらの労働法は、特にアメリカ、フィリピン、またはインドでは、将来私たちの業務に不利な方法で修正される可能性があります。最近,米国の複数の州や自治体が従業員の最低賃金を引き上げ,他にも同様の法律が提案されており,米国でも連邦最低賃金の引き上げについて様々な提案が議論されている。AS

連邦や州の最低賃金率が向上すれば、私たちは小時間労働チームのメンバーに支払う賃金を増加させる必要があるかもしれない。また、上昇する賃金率に対応するために競争力を持って賃金を上げることができなければ、自然減員が増加する可能性があり、私たちの労働力の質が低下し、顧客サービスに影響を受ける可能性があります。また、米労働省は、従業員の残業の最低ハードルを高め、追加の昇給提案を行う可能性がある法規を発表しており、賃金支出が大幅に増加する可能性がある。これらの労働法がより厳しくなれば、私たちは従業員を解雇することが難しくなるかもしれないし、活動レベルの変動に伴い費用効果的に業務を削減する可能性があり、両方とも私たちの利益率を低下させ、私たちの業務、財務状況、運営結果、および見通しに実質的な悪影響を及ぼす可能性がある。

さらに、私たちが他の市場に拡張するにつれて、その中のいくつかの市場に労働法があるかもしれません。これらの法律は従業員にアメリカの法律よりも大きな仕事の保障、駆け引き、または他の権利を提供します。そのような雇用権利は、労働計画のいかなる変更も達成するために、従業員の法定代表者と協力することを要求する。私たち従業員のストライキ、停止または減速、または従業員との重大な紛争は、交渉に関連するかどうかにかかわらず、私たちの運営が深刻に中断したり、持続的な労働コストを上昇させたりする可能性があり、私たちの業務、財務状況、運営結果、見通しに実質的な悪影響を与え、私たちの名声を損なう可能性があります。

しかも、私たちの従業員たちは将来的に労働組合を設立して集団交渉を求めることを選択するかもしれない。もし私たちのどこの場所の従業員が労働組合に加入すれば、私たちは賃金水準の向上や他の福祉の付与を要求される可能性があり、これは私たちの補償費用を増加させる可能性があり、この場合、私たちの収益性は悪影響を受ける可能性がある。

私たちの顧客は、アメリカや世界の他の場所の特定の場所に近い“近岸”司法管轄区域のような、その顧客にサービスを提供する場所をどこに設置することを望むかを指定することが多い。私たちの費用対効果と安全基準に適合する管轄区域での業務に適した場所を見つけることができ、これらの場所の安全を確保できる保証はありません。私たちは私たちの業務をこれらの場所に拡張することができず、顧客から新たかつより多くの業務を得る能力に影響を与える可能性があり、私たちの成長や運営結果に悪影響を及ぼす可能性があります。

私たちは私たちの現場でタイムリーに吸引、採用、訓練、十分な数の熟練従業員を維持して私たちの運営を支援することができないかもしれません。これは私たちの業務、財務状況、運営結果、将来性に実質的な悪影響を及ぼすかもしれません。

私たちの業務は私たちの現場の大量の訓練と熟練した従業員に依存しており、私たちの成功は私たちの吸引、採用、訓練と熟練従業員の能力に大きく依存している。アウトソーシングと技術産業の従業員流出率は一般的に高い。また、当業界の他の会社とスキル従業員を競争するだけでなく、ソーシャルメディア、飲食配信、輸送、電子商取引、金融技術などの他の業界の会社とも競争しています。これらの従業員に対する競争が激化し、特に緊張した労働市場では、このような競争が継続し、我々の業務に悪影響を及ぼす可能性があると予想される。また、研修を受けた従業員の離職率の大幅な増加は、人員費用や訓練コストを含むコストを増加させ、私たちの運営利益率を低下させ、既存の契約をタイムリーに達成し、顧客目標を達成し、業務を拡大する能力に悪影響を及ぼす可能性がある。

また、既存および将来の顧客ニーズを満たすために必要な経験およびスキルを有する人員を誘致、研修、維持することができなかったり、新規従業員を私たちの運営に吸収することに成功しなかったりすることは、既存の顧客契約を維持し、更新し、新しい業務を獲得し、利益率を向上させる能力に影響を与えるため、私たちの業務、財務状況、運営結果、見通しに実質的な悪影響を与える可能性がある。

また、従業員の再雇用と再訓練および/または内部タスクとの差を埋める上で追加料金が生じる可能性があり、顧客ニーズの短期的な変動に対して当社の労働コストの弾力性が不足している。また、増加する需要に対応するために私たちの従業員を募集し、訓練するのに時間がかかり、追加の短期費用につながる。これらの要因は、短期的な需要変化に対応するために労働コストを調整する能力を制限しており、これは私たちの業務、財務状況、運営結果に実質的な悪影響を及ぼす可能性がある。

もし私たちの特定の人員の独立請負業者の身分や私たちの従業員の免除アイデンティティが成功的に挑戦されれば、不利な税金と雇用の法的結果が生じるかもしれない。

いくつかの国では、少数の人たちが独立請負業者として私たちにサービスを提供してくれた。また,10万人以上がTaskVerseにアカウントを持ち,TaskVerseはグローバルフリーランスコミュニティを接続し,報酬と引き換えに様々なタスクを達成するオープンプラットフォームである.TaskVerseでプロジェクトを実行するフリーランスはTaskUの従業員ではない。個人が独立請負者、従業員、またはいくつかの他のカテゴリとみなされるかどうかを決定する基準は、通常、事実に敏感であり、司法管轄区域によって異なり、適用される法律の解釈も同様である。政府当局または裁判所が一般的なプロジェクト分類または私たちの1つまたは複数の独立請負業者に対して任意の不利な判決を下した場合、私たちは、以前の期間の源泉徴収税、社会保障税または支払い、労働者補償および失業支払い、および記録保存を含む重大なコストを招く可能性がある

私たちは私たちの業務モデルを修正することを要求されるかもしれません。その中のいずれも私たちの業務、財務状況、運営結果に重大な悪影響を与え、人材の誘致と維持の難しさを増加させる可能性があります。

私たちの顧客と顧客契約に関連するリスク

もし私たちの顧客が将来的にアウトソーシング活動を進出またはさらに拡大することを決定した場合、または現在のアウトソーシングサービスおよび/またはアウトソーシング活動の傾向が逆転した場合、私たちの業務、運営結果、財務状況、および見通しに実質的な悪影響を及ぼす可能性がある。

私たちが現在顧客と達成している合意は、私たちの顧客が現在私たちにアウトソーシングしているサービスをアウトソーシングすることを阻止していません。私たちの顧客の中で、私たちといかなる競争禁止協定も締結していません。私たちの現在の顧客は私たちが提供するサービスと似たような内因性サービスを求めるかもしれない。もし私たちの顧客が将来的に内部パッケージ活動を進出またはさらに拡大することを決定した場合、私たちは大量の業務を失って、私たちの業務、財務状況、運営結果、将来性に実質的な悪影響を及ぼす可能性があります。

また、アウトソーシング業務フローの傾向は持続しない可能性があり、アウトソーシング活動に対する否定的な見方、政府のアウトソーシング活動に対する監督管理、あるいは内包をより魅力的な経済選択にする技術発展や自動化改善を含む、我々がコントロールできない要素によって逆転される可能性がある。一部の国では、アウトソーシングサービスおよび/または活動が国内雇用機会に悪影響を及ぼすと考えられる場合、政治的な反対も生じる可能性がある。

さらに、私たちの業務は、私たちが業務を展開している重要な司法管轄区域(例えば、米国)で顧客のいくつかの核心業務活動をアウトソーシングすることを禁止または制限する潜在的な新しい法律や法規の悪影響を受ける可能性があります。このような法律法規の導入や既存の法律法規の解釈の変更は、私たちの業務、財務状況、運営結果、および将来性に悪影響を及ぼす可能性があります。

当社のお客様または潜在的なお客様の統合は、当社の業務、財務状況、運営結果、および将来性に悪影響を及ぼす可能性があります。

我々の解決策を統合する潜在的なユーザは、私たちの解決策と契約する顧客数を減少させる可能性があります。統合によって提供された解決策を大幅に減少またはキャンセルする場合は、私たちの収入を減少させ、私たちの業務を損なう可能性があります。この統合は、顧客が私たちにますます大きな圧力をかけることを奨励し、解決策の価格を下げることを要求するかもしれません。これは、私たちの業務、財務状況、運営結果、および見通しに実質的な悪影響を及ぼす可能性があります。

私たちの顧客契約の条項や不正確な予測は、私たちの収益性を制限したり、私たちの顧客を減少させたり、私たちの解決策の使用を中止したりするかもしれません。

私たちのいくつかの顧客契約は最低数の要求がなく、各顧客契約または作業注文の収益力は計画の異なる段階で変動する可能性があり、時々大きくなります。さらに、お客様は、場合によっては私たちのサービスに対する彼らの需要を正確に予測していません。これは、将来的にいくつかの活動の過剰求人を招く可能性があり、お客様からこれらの余分な従業員cを受け取ることができませんOstは、解散費と退職後の福祉を含む。私たちの顧客が終わらない保証はありません予定期限までにEIR契約を締結すると、これらの計画のサービス量は減少せず、私たちの解決策は処罰を回避したり、業績ボーナスを獲得したり、重大な責任を招くことなく、利益のない契約を終了することができます。これらの理由で、私たちの顧客契約が私たちに利益をもたらす保証はありませんし、顧客契約によって任意の特定の利益水準を実現または維持できる保証もありません。しかも、このような危険は私たちが今後の期間の財政的業績を予測することをもっと難しくする。

もし私たちが契約に違反したら、私たちは賠償責任を要求されるかもしれませんが、私たちの保険は私たちの損失を補うのに十分ではないかもしれません。

私たちは顧客との契約で多くの義務を担っている。私たちは私たちの契約を守るためにプログラム、システム、および内部統制を実施しているにもかかわらず、時々私たちは過去に失敗し、将来的にはこれらの約束を達成できないかもしれません。これらのプログラム、システム、および内部統制の弱点、従業員または請負業者の不注意や意図的な行動によっても、私たちがコントロールできない他の要素、例えば私たちの顧客のシステムおよびセキュリティ面の弱点です。私たちの保険証書は、私たちのネットワークとエラーと漏れ保険を含み、私たちが契約違反(不正アクセスシステムまたはデータ漏洩を引き起こす違反を含む)、サービス中断、インフラ故障または中断、悲劇的な事件、新冠肺炎疫病、災害、または他の原因によって引き起こされる可能性のある潜在的な重大な損失を賠償するのに十分ではないかもしれません。しかも、私たちは未来に経済的に合理的な条項でこのような保険を受けないかもしれないし、根本的にできないかもしれない。さらに、私たちの保険は、私たちに対するすべてのクレームをカバーすることができず、訴訟を弁護することができず、その価値にかかわらず、費用が高く、経営陣の注意をそらすことができるかもしれない。