アメリカです

アメリカ証券取引委員会

ワシントンD.C.,郵便番号:20549

表

1934年証券取引法第13条又は15条に基づいて提出された年次報告 |

本財政年度末まで

あるいは…。

1934年証券取引法第13条又は15条に基づいて提出された移行報告 |

移行期になります 至れり尽くせり .

依頼書類番号:

(登録者の正確な氏名はその定款に記載)

|

||

(明またはその他の司法管轄権 会社や組織) |

|

(税務署の雇用主 識別番号) |

|

|

|

|

||

(主にオフィスアドレスを実行) |

|

(郵便番号) |

(

(登録者の電話番号、市外局番を含む)

同法第12条(B)に基づいて登録された証券:

|

|

|||

(クラス名) |

|

(取引コード) |

|

(登録所の取引所名) |

同法第12条(G)により登録された証券:なし

登録者が証券法規則405で定義されている経験豊富な発行者である場合は、再選択マークで示してください。はい、そうです ☐

登録者がこの法第13節または第15節(D)節に基づいて報告を提出する必要がないかどうかを再選択マークで示す。はい、そうです ☐

再選択マークは、登録者が(1)過去12ヶ月以内(または登録者がそのような報告の提出を要求されたより短い期間)に、1934年の証券取引法第13条または15(D)節に提出されたすべての報告書を提出したかどうか、および(2)過去90日以内にそのような提出要件に適合しているかどうかを示す

再選択マークは、登録者が過去12ヶ月以内(または登録者がそのような文書の提出を要求されたより短い時間以内)に、S−T規則405条(本章232.405節)に従って提出を要求した各相互作用データファイルを電子的に提出したか否かを示す

登録者が大型加速申告会社,加速申告会社,非加速申告会社,小さな報告会社,あるいは新興成長型会社であることを再選択マークで示す。取引法第12 b-2条の規則における“大型加速申告会社”、“加速申告会社”、“小申告会社”、“新興成長型会社”の定義を参照されたい。

大型加速ファイルサーバ |

|

☐ |

|

|

☒ |

|

新興成長型会社 |

|

☐ |

|

非加速ファイルサーバ |

|

☐ |

|

規模の小さい報告会社 |

|

|

|

|

|

新興成長型企業であれば、登録者が延長された移行期間を使用しないことを選択したか否かを再選択マークで示し、取引所法第13(A)節に提供された任意の新たまたは改正された財務会計基準を遵守する。

登録者が報告書を提出したかどうかを再選マークで示し、その経営陣が“サバンズ·オクスリ法案”(“米国法典”第15編7262(B)節)第404(B)条に基づいて、その監査報告書を作成または発表する公認会計士事務所の財務報告内部統制の有効性を評価した。

証券が同法第12条(B)に基づいて登録されている場合は,登録者の財務諸表が以前に発表された財務諸表の誤り訂正を反映しているか否かを示すチェックマークを適用する。 ☐

これらのエラーのより真ん中に登録者の任意のエンタルピーCER幹部が相関回復期間内に§240.10 D−1(B)に基づいて受信したインセンティブベースの補償に基づいて回復分析を行う必要があるかどうかを再選択マークで示す。 ☐

登録者が空殻会社であるか否かをチェックマークで示す(同法第12 b-2条で定義される)。はい、そうです

ナスダック世界精選市場の報告によると、2022年6月30日までの財期最終営業日普通株の終値によると、非関連会社が保有する登録者普通株の総時価は約$である

2023年3月1日までに

引用で編入された書類

登録者は,Orthofix Medical Inc.2022年度株主総会に関連する最終委託書の一部を委員会に提出し,引用により本年度報告の第3部に組み込む。

Orthofix医療会社です。

2022年12月31日までの年間表10-K

カタログ表

|

|

|

|

ページ |

第1部 |

|

|

|

|

第1項。 |

|

業務.業務 |

|

4 |

第1 A項。 |

|

リスク要因 |

|

26 |

項目1 B。 |

|

未解決従業員意見 |

|

58 |

第二項です。 |

|

属性 |

|

58 |

第三項です。 |

|

法律訴訟 |

|

58 |

第四項です。 |

|

炭鉱安全情報開示 |

|

58 |

第II部 |

|

|

|

|

五番目です。 |

|

登録者普通株市場、関連株主事項及び発行者による株式証券の購入 |

|

59 |

第六項です。 |

|

保留されている |

|

60 |

第七項。 |

|

経営陣の財務状況と経営成果の検討と分析 |

|

61 |

第七A項。 |

|

市場リスクの定量的·定性的開示について |

|

74 |

第八項です。 |

|

財務諸表と補足データ |

|

75 |

第九項です。 |

|

会計と財務情報開示の変更と相違 |

|

75 |

第9条。 |

|

制御とプログラム |

|

75 |

プロジェクト9 B。 |

|

その他の情報 |

|

78 |

プロジェクト9 Cです。 |

|

検査妨害に関する外国司法管区の開示 |

|

78 |

第三部 |

|

|

|

|

第10項。 |

|

役員·幹部と会社の管理 |

|

79 |

第十一項。 |

|

役員報酬 |

|

79 |

第十二項。 |

|

特定の実益所有者の担保所有権及び経営陣及び関連株主の事項 |

|

79 |

十三項。 |

|

特定の関係や関連取引、取締役の独立性 |

|

79 |

14項です。 |

|

チーフ会計士費用とサービス |

|

79 |

第4部 |

|

|

|

|

第十五項。 |

|

展示品と財務諸表の付表 |

|

80 |

第十六項。 |

|

表格10-Kの概要 |

|

85 |

前向きに陳述する

本年度報告には、1934年“証券取引法”(以下、“取引法”と略す)第21 E節及び1933年“証券法”(改正)第27 A節の意味に適合する展望的陳述が含まれており、これらの陳述は、我々の現在の信念、仮説、予想、推定、予測及び予測に基づいており、我々の業務及び財務見通しに関連している。場合によっては、前向きな陳述は、“可能”、“会議”、“すべき”、“予想”、“計画”、“予想”、“信じ”、“推定”、“プロジェクト”、“意図”、“予測”、“潜在的”または“継続”または他の同様の用語によって識別することができる。前向きな陳述は、以下の態様に関する陳述を含むが、これらに限定されない

これらの展望性陳述は未来の業績の保証ではなく、予測困難なリスク、不確定性、推定と仮説に関連している。私たちが作った任意またはすべての前向き陳述は誤りであることが証明される可能性があり(私たちが作ったまたは他の不正確な仮定のため)、私たちの実際の結果および結果は、これらの前向き陳述で表現されたものとは大きく異なる可能性がある。実際の結果が大きく異なる可能性のある潜在的リスクおよび不確定要因は、第1部1 A項“リスク要因”の下、第2部第7項“経営陣の財務状況および経営結果の議論および分析”および本年度報告の他の部分、ならびに本年度報告を参照して組み込まれた任意の他の文書に記載されているリスクおよび不確実性を含むが、これらに限定されない。あなたはこのような展望的な陳述のいずれかに過度に依存してはいけない。さらに、いかなる前向きな陳述も、別の明確な声明が異なる日に発表されない限り、本プレスリリースの発表日にのみ発表される。我々は,前向き陳述を更新する義務を負わず,本プレスリリースの日以降に発生した状況やイベント,新情報,その他の原因によるものであっても,更新前向き陳述の責任を負わないことを明確に示している.

商標

便宜上、本年度報告では、私たちの商標や商号に言及する際には使用および記号は使用されていませんが、このような言及は、適用法に基づいて私たちの権利を最大限に主張するいかなる指示もないと解釈されるべきではありません。

第1部

I項目1。 業務.業務

本年度報告において、用語“私たち”、“Orthofix”および“会社”は、いずれもOrthofix Medical Inc.およびその合併子会社および付属会社の合併業務を意味し、文意が別に指摘されていない。

会社の概要

我々が最近SeaSpineホールディングス(“SeaSpine”)と合併した後,新たに合併したOrthofix−SeaSpine組織は世界有数の脊柱と整形外科会社であり,全面的な生物製剤,革新的な脊柱ハードウェア,骨成長療法,専門整形外科解決策とリードした手術ナビゲーションシステムを有している。我々の製品は直接·間接販売代表·在庫流通業者を通じて世界約68カ国·地域で販売されている。

私たちはテキサス州のルイスビルに本部を置き、カリフォルニア州のカールスバッドとイタリアのヴェローナに主要な事務所を設置して、脊柱と生物製剤の製品革新と外科医師教育に集中して、重点は整形外科の製品革新、生産と医学教育です。私たちの世界的な研究開発、商業と製造の足跡はまた、カリフォルニア州オーウェン、カナダトロント、カリフォルニア州森ビル、ペンシルベニア州ウェイン、ペンシルバニア州オリーブ支社、イギリスメデンヘード、ドイツミュンヘン、フランスパリとブラジルサンパウロの工場と事務所も含まれています。

同社は1987年にキュラソーで設立され、前身は“Orthofix International N.V.”だった。2018年には,クラッソからデラウェア州への組織管轄権変更(“馴化”)を完了し,我々の名称を“Orthofix Medical Inc.”に変更した。したがって、私たちはデラウェア州の法律に基づいて存在する会社だ。

我々とSeaSpineの合併は2023年1月5日に完了し,取引完了後,SeaSpineはOrthofixの完全子会社として継続している。Orthofixは合併後の会社構造における会社親実体としてナスダック上で取引を継続し,コードは“OFIX”である.親会社は遅れて名称を変更し、それまでは、親会社は引き続きOrthofix Medical Inc.と呼ばれています。他に説明がない限り、本年度報告第1項“業務”というタイトルで開示されている情報とは、合併後の会社を指します。しかし、ここで述べた財務結果は、統合に影響を与えることなく、Orthofixと独立して関連しているため、SeaSpineの結果は含まれていない。我々の2023年3月31日までの財政四半期のForm 10-Q四半期報告から、今後の文書はOrthofix-SeaSpine合併組織の結果を反映する。

利用可能な情報とOrthofixサイト

我々が米国証券取引委員会(“米国証券取引委員会”)に提出した文書は、我々の10-K表年次報告、10-Q表四半期報告、現在の8-K表報告、株主総会依頼書、任意の登録声明、およびそれなどの報告書の改訂を含み、米国証券取引委員会または米国証券取引委員会に提出された後、合理的で実行可能な範囲内でできるだけ早く私たちのウェブサイトで無料で閲覧することができる。本年報には、当社サイトに掲載されている資料や当社サイトに関する資料は含まれていませんので、ご参考までに。私たちのサイトはwww.oreofix.comにあります。私たちのアメリカ証券取引委員会の申告書類もアメリカ証券取引委員会のウェブサイトwww.sec.govで調べることができます。

業務の細分化

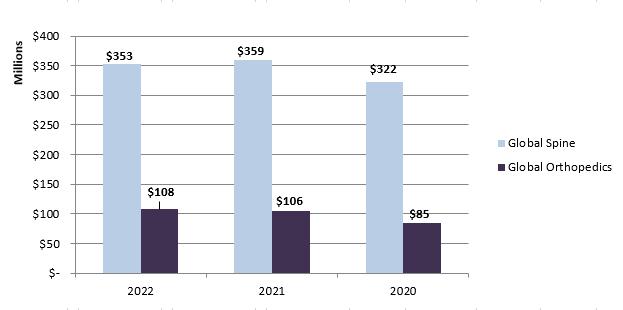

歴史的には,Orthofixは2つの報告部門であるGlobal SpineとGlobal Orthopedicsでこの業務を管理しており,この2部門はそれぞれOrthofix 2022年の総純売上高の77%と23%を占めている。次のグラフは、Orthofixの製品販売とマーケティングサービス費用を含む2022年12月31日、2021年12月31日、2020年12月31日までの各年度の純売上高を示している。上述したように、これらの金額にはSeaSpineの純売上は含まれていない。

4

SeaSpineは従来1つの運営部門として業務を管理してきたが,報告された収入は,(I)生物製剤(従来Orthobiologicsと認められていた)と(Ii)脊柱インプラントとイネーブル技術の2つの製品種別に分類されてきた。本年度報告については,SeaSpineの履歴業務記述は単独の部分として本業務部門の議論に含まれている.SeaSpineとの合併が2023年1月5日に完了した後、2023年第1四半期に新合併会社の運営管理方式に基づいて報告部門を再評価する予定です。

我々の報告可能な業務部門とある地理情報に関する財務情報は、本年報第II部第7項“経営層の財務状況と経営結果の検討と分析”、及び本年報第8項総合財務諸表付記16に掲載されている。

全世界脊椎

Global Spine領域では,脊柱疾患や創傷患者の生活の質を回復するための埋め込み型医療機器,生物製剤,その他の再生解決策を提供している。著者らは多種の治療解決方案を提供し、唯一無二に多種の治療モード、例えば機械、生物と電磁モードを融合し、期待される臨床結果を実現する。

世界脊椎戦略

著者らの全世界脊柱領域における戦略は有機と無機革新、医師協力及び専門的かつ高業績の商業販売ルートと協力パートナー関係を構築することによって、業務成長を推進することである。成長計画には

5

世界の脊椎主要製品

全世界脊柱報告部門は主に3つの主要な製品カテゴリーから構成され、i)骨成長療法、ii)脊柱インプラント、及びiii)生物製品。以下、これらの製品カテゴリの各々についてさらに説明する

骨成長療法

骨成長療法製品の種類の中で、著者らは市場をリードする骨融合を増強する骨成長刺激設備の製造、流通と支持サービスを提供する。これらIII系医療機器は補助的な非侵襲的治療と考えられ,頚椎と腰椎の融合成功率を向上させ,癒合していない非脊柱や付属器骨折(“骨不連”)を治療することも可能である。著者らの製品の組み合わせ中のいくつかの設備は著者らの特許パルス電磁場(“PEMF”)技術を使用し、その安全性と有効性は科学文献中の基本的な作用機序データ及び一次無作為対照臨床試験からの公開データの支持を得た。私たちは製品グループの新しいメンバーが私たちの低強度パルス超音波(“LIPUS”)を使用することを刺激し、この技術も強力な基礎科学と出版された臨床文献の支持を得た。OrthofixはPEMFとLIPUS技術を同時に提供する唯一のメーカーである。私たちはほとんどアメリカでしかこれらの製品を販売していません。流通業者と直売代表を使って医療提供者と彼らの患者に私たちの設備を提供します。

脊柱インプラント

脊柱インプラント製品のカテゴリでは、著者らは脊柱外科手術のための運動保護と固定インプラント製品の組み合わせを設計、開発、販売している。脊椎製品を販売するために流通業者と販売代表ネットワークを通じて世界で販売しています 脊柱ケアを提供する施設は,病院,外来手術センター,外来病院を含む。

生物製品

Biologics製品分類において、著者らは一連の製品と組織形式を提供し、医師が各種の脊柱と整形疾患の治療に成功できるようにした。我々は主に独立流通業者と販売代表からなるネットワークを介して、脊柱看護機関と外科医にMTF Biologics(“MTF”)が提供する組織形態を販売する。我々はMTFとのパートナー関係により、Virtuos Lyoggraph、三一エリート、FiberFuse Advanced、FiberFuse帯状およびいくつかの他の筋肉骨格欠陥の組織形態を独占的に販売し、骨融合を増強することができる。また,合成材料由来の再生可能な非組織バイオソリューションを販売している。OPUS BAとOpus MG Setは我々の現在の合成,生物製品を代表する。

以下の表と議論は、商標名によって当社の主要Global Spine製品を決定し、それらの主な応用を説明します

製品 |

|

主な応用 |

|

|

|

骨成長療法製品 |

|

|

|

|

|

頚椎椎体融合治療 |

|

PEMF非侵襲的頚椎融合術は骨成長を促進する |

|

|

|

脊柱脊柱融合治療 |

|

PEMF非侵襲性腰椎融合術は骨成長を促進する |

|

|

|

生理骨癒合療法 |

|

PEMF非侵襲的付属器骨癒合療法による骨不連骨折骨成長促進 |

|

|

|

加速時間 |

|

Lipus癒合療法はいくつかの新鮮な橈骨遠位端と脛骨骨幹骨折の骨成長を促進するために用いられる |

|

|

|

脊柱インプラント製品 |

|

|

|

|

|

M 6-C人工頚椎椎間板 |

|

頚椎椎間板変性により損傷した間盤の代わりに開発された次世代人工椎間板;人工粘弾性核と繊維輪をその設計に組み込むことにより、自然椎間板の解剖構造を模倣した唯一の人工頚椎 |

|

|

|

M 6-L人工腰椎間板 |

|

開発した新世代人工腰椎椎間板は、腰椎椎間板変性により損傷した間盤の代わりに使用することができる |

6

|

|

人工粘弾性核と線維輪をその設計に組み込むことで天然椎間板の解剖構造を模倣する(米国では提供されていない) |

|

|

|

火鳥/火鳥NXG脊柱固定システム |

|

後方腰椎融合術に埋め込まれた棒、横棒、モジュール化椎弓根ねじからなるシステム |

|

|

|

Forza XP Expanble Spacerシステム |

|

チタン膨張性スペーサーシステムは後路腰椎間融合術(PLIF)と経孔腰椎間融合術(TLIF)に用いられ,拡張後の腰椎を原位置で充填できる大きな移植片窓を有することが特徴である |

|

|

|

Forza PEEK/チタン複合材料(“PTC”)ガスケットシステム |

|

後路腰椎間帯3 D印刷の多孔質チタン終板は骨成長を促進でき、ポリエーテルエーテルケトン(PEEK)コアは画像特徴を維持することができる |

|

|

|

Forza Spacerシステム |

|

PLIFおよびTLIF手術におけるPEEK椎間装置の使用 |

|

|

|

フォーザTi Spacerシステム |

|

PLIF及びTLIF手術のための全3 D印刷チタン装置 |

|

|

|

百夫長枕後頚胸(POCT)システム |

|

チタン合金またはコバルトクロムからなる各種非無菌使い捨て部品からなる多成分システムであって、外科医が脊柱移植構造を構築することを可能にする |

|

|

|

フェニックス低侵襲脊柱内固定システム |

|

後路胸腰椎融合術のためのFirebird脊柱固定システムの多軸拡張復位ねじ体 |

|

|

|

Construx Mini PTC Spacerシステム |

|

頚椎前路椎間に3 D印刷した多孔質チタン終板を移植することは、骨成長とPEEKコアを促進し、画像特徴を維持することができる |

|

|

|

Construxミニチタンガスケットシステム |

|

全3 D印刷チタン質頚椎前路椎間隔壁システム |

|

|

|

Cetra頚椎前路鋼板システム |

|

頚椎前路鋼板システムは、直感的なロック機構を有する低輪郭鋼板、大きな植骨窓、高さのネジ角度、および簡略化された内固定を提供する |

|

|

|

Janusセンターライン固定ネジ |

|

火鳥脊柱固定システムの1つの補充は、従来の椎弓根スクリューと比較して、より多くの内側から外側軌跡までの皮質骨購入を実現し、外科医に正中線入路の選択を提供することを目的としている |

|

|

|

孤星首立 |

|

患者の解剖学的破壊を減少させ、解剖学的輪郭を維持しながら、伝統的または低侵襲な頚椎前路髄核摘出および融合術に生物力学的強度を提供することを目的とした独立したスペーサシステム |

|

|

|

ONE PIECE LL SA PTC PEEK間隔システム |

|

独立した前路腰椎間融合術(ALIF)であり、3 D印刷の多孔質チタン終板を用いて、骨成長とPEEKコアを促進し、画像特徴を維持することができる |

|

|

|

天鷹側方椎間融合システムと側板システム |

|

外科医師に1つの完全な解決方案を提供して腰椎側方椎体間融合術を実行し、これは1種の脊柱融合術であり、外科医師は患者側から手術入路を用いて椎間板隙間に入り、妨害の構造と組織は比較的に少ない |

|

|

|

火鳥SI |

|

骨齢成熟患者の仙腸関節断裂の固定のための低侵襲ねじシステム |

|

|

|

7

生物製品技術 |

|

|

|

|

|

Viuos Lyograft |

|

脊柱および整形手術のための、室温、すなわち使用可能、成形可能な形態で提供される、初の棚安定で完全な自己移植代替品 |

|

|

|

三位一体エリート |

|

脊柱融合または骨融合手順の成功を助けることを目的とした、手術において使用される、生細胞を有する完全に成形可能な同種移植片 |

|

|

|

光ファイバヒューズ高級 |

|

松質骨と脱灰皮質骨繊維の混合物からなり、血管再建、細胞成長及び新骨形成のための天然ステントを創出した同種異体骨 |

|

|

|

光ファイバヒューズストリップ |

|

鉱化した松質骨と脱灰した皮質線維からなるプレキャスト同種異体骨は,骨癒合に理想的な基質を提供する |

|

|

|

O-Genesis接ぎ木交付 |

|

無菌·使い捨ての形態で提供される骨移植送達システム |

|

|

|

OPUS MGセット |

|

欠損箇所でその場で硬化させる注射可能で成形可能かつ生体適合性の骨空洞充填剤 |

|

|

|

作品BA |

|

抗圧縮性、完全に吸収可能かつカスタマイズしやすい特徴を有する合成骨伝導ステントであって、一連の臨床応用に用いることができる合成骨伝導ステント |

|

|

|

伝統的な脱灰骨基質(“DBM”) |

|

すぐに使用可能で流動可能なDBMパテ |

骨成長療法−脊柱療法−

著者らは脊柱応用に用いられる骨成長治療設備は人体自身の手術後の自然癒合機序を刺激することによって骨成長を促進し、そしてある脊柱融合手術の成功率を高めることを目的としている。これらの非侵襲的携帯機器は,医師が処方した家庭治療計画の一部として利用することを目的としている。

われわれはSpinalSTimとCervicalSTim装置の2種類の脊柱融合治療装置を提供する。われわれの刺激製品はPEMF技術を用いて,術後骨組織の成長を促進し,癒合する部位の外部に置くことを目的としている。研究データによると、著者らのPEMFシグナルは鉱化を誘導し、脊柱融合部位で新たな再生過程を刺激する。一部の脊柱融合患者は融合部位の周囲で新しい骨の強固な融合を実現できないリスクは更に大きい。これらの患者は、一般に、喫煙、肥満または糖尿病などの1つまたは複数の危険因子を有し、または彼らの手術は、修復失敗の融合、または1回の手術で複数の椎体を融合させることに関連する。これらの患者に対して,術後骨成長治療は融合成功の可能性を著しく増加させることが証明されている。

SpinalSTim装置は1種の非侵襲性脊柱融合刺激システムであり、脊柱を治療するための腰部区域を設計した。この装置は、PEMF信号を生成するためにノウハウおよび波長を使用する。アメリカ食品と薬物管理局(FDA)はすでにSpinalSTimシステムを脊柱融合の補助設備として許可し、融合成功の可能性を増加させ、そして手術後少なくとも9ケ月として脊柱融合に失敗した非手術治療を救う。

我々のCervicalSTim製品は依然として市場で唯一のFDAが許可した骨成長刺激剤であり、頚椎融合手術の補助装置に指定されている。未融合のハイリスク患者に適しています

SpinalSTimとCervicalSTimシステムは,STIM OnTrackと呼ばれるモバイルデバイスアプリケーションを付加している.このモバイルアプリケーションは率先して発売された機能を含み、医師が患者の処方治療方案に対する遵守状況と患者報告の結果測定基準を遠隔で見ることができる。STIM OnTrackツールは、スマートフォンや他のモバイルデバイスと一緒に使用するために設計されており、患者が彼らの処方に従うのを助けることができ、毎日治療警告やデバイスがカレンダーを使用している。このアプリは無料で、Androidとアップルアプリで購入できます。

骨成長療法−整形外科療法−

われわれのPhysioSTim骨癒合療法製品に用いたPEMF技術は,われわれの脊椎刺激器で用いられている技術と類似している。主な違いは,PhysioSTim装置が添付ファイルの骨に使用するために設計されていることである。

骨の再生能力は多くの骨折を数ケ月以内に自然癒合させる。しかし、ある危険要素が存在する場合、いくつかの骨折は癒合できない或いは癒合が遅く、それによって“骨不連”を招く。伝統的に、整形外科医師は外科手術によるこのような骨不連状況を治療し、通常は骨折固定装置を持つ骨移植、例えば骨板、ねじ釘或いは

8

髄内棒。これらは“侵襲的”治療の例である。我々の特許PhysioSTim骨癒合療法製品は、低レベルのPEMF信号を使用して、身体の自然治癒過程を非侵襲的に活性化することを目的としている。これらの設備は解剖学的設計を経て、配置、患者の移動性、広範囲の治療区域をカバーする能力を容易にする。

われわれのSpinalSTimやCervicalSTimシステムと同様に,PhysioSTim装置はSTIM OnTrackモバイルアプリケーションを搭載しており,治療骨が患者につながっていない医師が処方治療案や患者報告結果の遵守状況を遠隔で確認·評価できるようにしている。

AccelSTim装置は骨不連癒合を改善し、指定された新鮮骨折の癒合を加速することができる安全かつ有効な非手術治療方法を提供する。この装置はLIPUS波により骨の自然癒合過程を刺激して骨折部に到達する。

脊柱インプラント−運動保護ソリューション−

著者らのM 6-C頚椎とM 6-L腰椎人工椎間板は脊柱退行性椎間板疾患を治療するための患者である。M 6椎間板は、設計に人工粘弾性核および線維輪を添加することによって、天然椎間板解剖学的構造を模倣するFDAによって承認された唯一の人工椎間板である。天然の椎間板のように、このような独特な構造は、移植レベルでの制振を可能にし、脊柱がその組み合わせの複雑な運動中に移行する時に制御可能な運動範囲を提供する。この2種類の頚椎椎間板はすべて欧州委員会CEマーカーの許可を得て、2019年2月、著者らはFDAの許可を得て、M 6-C人工頚椎は単節頚椎変性患者の治療に応用した。著者らは2019年に制御市場を通じてM 6-C人工頚椎を発表し、外科医に広範な訓練と教育課程を提供した。M 6-C椎間板はすでに著者らのリードする脊柱移植装置になり、ここ数年に著者らの成長に重大な貢献をした。また、M 6-C人工頚椎に対するアメリカ二級研究設備免除(“IDE”)研究を開始し、現在進行中である。

脊柱インプラント−脊柱固定解決策

著者らは広範なインプラントを提供し、主に頚部、胸と腰椎融合手術に用いられる。これらのインプラントは、金属から作られるか、PEEKと呼ばれる熱可塑性化合物から作られる。私たちが提供するほとんどのインプラントはチタン金属で作られている。火鳥脊柱固定システム、フェニックス低侵襲脊柱固定システムとCenturion POCTシステムは後方融合過程に移植された一連の棒、交差コネクタとねじである。Firebirdモジュール化と前装脊椎固定システムは開放型或いは低侵襲腰椎後路融合術に設計されている。我々の鋼板、棒とねじ固定オプションを補充するため、著者らはPillarとForza製品線の中で完全な頚椎と胸腰椎チタン合金とPEEK椎体間設備の組み合わせを提供した。著者らは最近、頚椎のConstrux Miniチタンと腰椎後路移植のためのForzaチタンの2種類の新しい3 D印刷椎間解決策を発売した。この胴体間製品の組み合わせは、2つの独立した装置LonestarとPillar SAと、Construx Mini PTCシステムとを含み、これは、現在市販されている他のプラズマスプレーオプションよりも良い選択を提供する新規なチタン複合ガスケットである。一般的ではないプログラムで使用される特製板材やネジも提供する。

生物製品−再生溶液

我々が販売している良質な生物組織には,Viguos Lyograftと三一エリート組織形式があり,骨中の固有増殖因子と生細胞を温存した皮質−松質同種移植である。それらは外科手術において筋肉骨格欠陥を治療し、骨再建と修復を行うために用いられる。これらの同種移植片は、自己移植片の収穫が追加の手術手順および修復手術に関連する患者の不快感のリスクを増加させることが証明されているので、実行可能な自己移植片プログラムの代替を提供することを意図している。Virtuos Lyograftの独特な点は、それは同類製品の中で初めて開発された、棚が安定した完全な自己骨移植代替品であり、室温、即ち使用し、成形可能な形式で脊柱と整形手術を提供できることである。

FiberFuse Advanced組織は、骨含有量に影響を与えることなく、利他的エリート製品と類似した処理特性を有する組織形態である。繊維技術を利用して、松質骨が提供する内向き成長の利点を有し、より広範な外科応用範囲を満たすために製品を拡張した先進的な脱鉱骨製品を提供した。FiberFuseストリップはFiberFuse Advancedの予備成形同種異体移植形式であり、鉱化松質骨と脱鉱の皮質繊維から構成され、骨癒合に理想的な基質を提供する。従来のDBM 1種の即時使用、流動可能な脱鉱骨泥であり、臨床体験に影響を与えることなく経済的に効率的な選択を提供した。

私たちはMTFと協力することで、Virtual os、三一エリート、FiberFuse Advanced、FiberFuse Bar、Legacy DBM、およびいくつかの他のティッシュのためのマーケティング費用を受け取ります。MTFは組織を処理し、在庫を維持し、そして病院、手術センターと他の看護場所に領収書を発行し、サービス料を受け取り、これらの費用は顧客が購入注文を通じて提出する。私たちはVicuosとリバースエリートティッシュを世界で独占販売する権利を持っており、米国でFiberFuse AdvancedとFiberFuse帯状ティッシュを販売する独占的な権利を持っている。

9

合成された生物の解決策に対して,Opus BAとOpus mg Setを提供する.OPUS BAは合成生物活性溶液であり、水和と柔軟性が容易である。厳選した3種類の成分は骨成長に理想的な環境を創造し、早期合成骨移植の基礎の上に創立した。OPUS MG SETは注射可能で成形可能で生体適合性のある骨空洞充填剤であり,欠損部で原位置で硬化する。

これまで、私たちの生物製品は主にアメリカ市場で提供されていましたが、一部の原因は他の国でアメリカ人体寄付組織の提供を制限しています。

世界の脊柱未来製品の応用

私たちは依然として、将来の新技術の商業化努力を支援するために、複数の内部開発を非常に積極的に行っている。これらの新技術は頚椎と胸腰椎解剖に同時に適用される。さらに、インプラント、生物学的製剤、および他の新興技術を我々の脊柱製品の組み合わせに添加するために、外部許可および買収機会を積極的に評価している。新たな内部開発技術と未確定な外部買収の貢献が将来の成長の主な駆動力になると予想している。

著者らの骨成長治療業務において、著者らは維克森林大学健康科学、香港中文大学とカリフォルニア大学サンフランシスコ校の研究に参与し、そこで、科学者たちは動物と細胞研究を行い、著者らのPEMFシグナルの骨、軟骨、半月板、神経と癒合効果に対する作用機序を確定した。これらの努力を通じて、いくつかの研究はすでに同業者評議の定期刊行物に発表された。その他の知見以外に、これらの研究は骨かさぶた形成と骨強度、半月板と神経損傷修復及び組織再生と癒合に参与する細胞の増殖と分化に対するPEMFの積極的な影響を示した。また,これまでクリーブランドクリニック,香港中文大学,ペンシルバニア大学との研究では,Orthofixの新たなPEMF波形の表現やプレゼンテーションが許可されており,様々な新たな応用や適応の信号最適化のための道が広がっていると信じている。このような臨床前データの収集,その他の臨床データは,われわれの再生刺激解決策の新たな臨床適応機会を代表している可能性がある。また,M 6−C人工頚椎に対する米国二次集積開発環境研究を開始した。

世界整形外科

全世界の整形外科報告部分は肢体奇形矯正と複雑な肢体再建の製品と解決策を提供し、重点的に創傷、小児科と足首手術における使用である。この報告部門は専門的に外部と内部固定矯正製品の設計、開発とマーケティングに従事し、これらの製品は結合してデジタル技術を完全な患者の治療経路にサービスできるようにした。私たちはグローバル流通業者と販売代表ネットワークを介して病院、ヘルスケア組織、ヘルスケア提供者にこれらの製品を販売します。

グローバル整形外科戦略

著者らの全世界整形外科報告領域における戦略は引き続き先駆的な肢体再建と奇形矯正プログラム解決方案を提供し、患者全体の治療経路を解決することである。

この細分化された市場における私たちの主な戦略は

10

世界の整形外科フォーカス製品

Global Orthopedicsは全面的な肢体再建と複雑な奇形矯正技術を提供する。著者らは革新と低侵襲の四肢解決方案を提供し、外科医師が患者の生活の質を高めることを助け、すべての年齢層の患者の生涯骨格と関節健康需要を満たすことを目的とした。そのほか、著者らの機能が完備した製品ラインは小児科、肢体再建、創傷と足首専門科に内固定と外固定解決方案を提供する。

私たちの骨折修復解決策は特定の解剖領域のために設計された各種の設備を含む。これらの装置の基本理念は十分な安定性を提供し、早期機能回復を許可し、それによって患者の生活の質を高めることである。我々の目標は,再現可能な結果を得るために,簡単で標準化された方法を実現できる装置を提供することである.

私たちの創傷製品は全面的な即時使用、無菌、各種の解剖部位のために設計されたインプラントキットを含む。

以下の表と議論は、商品名によって主要なGlobal Orthopedics製品を決定し、それらの主な応用を説明した

製品 |

|

主な応用 |

|

|

|

TrueLok |

|

外固定フレームは外科医が設計した軽量外固定システムであり、創傷、肢体延長と奇形矯正のために使用され、円形リングと患者の肢体を中心とする半円形外部支持からなり、交差、緊張した鋼線と半釘によって骨に固定されている |

|

|

|

TrueLok六足システム(“TL-HEX”) |

|

創傷と奇形矯正のための六足外固定システムとその関連ソフトウェアは,先に開発したTrueLokフレームワークを補完するための3次元骨セグメント再位置決めモジュールとして設計されている。このシステムは円形と半円形外部支持からなり,鋼線と半ピンで骨に固定され,6本の支柱で相互に接続され,外部支持の多平面調整が可能である。リングの位置は迅速に調整することができ、3次元空間において骨セグメントの再配置を行うために、正確な増分で徐々に調整することもできる |

|

|

|

TrueLok EVO |

|

手術中および術後看護において、医師が骨解剖をより良く評価することができるように、明確な放射可視化を実現するための放射透明リングおよび支柱を有するモジュール化円形外固定システム |

|

|

|

Fitbone髄内肢延長術 |

|

低侵襲手術によって骨に移植された大腿骨および脛骨の肢体延長のための髄内延長システムであって、伸張プロセスを管理する外部遠隔測定制御装置を含み、FDAによって許可された小児科適応を有する唯一の髄内肢体延長システムである、髄内延長システム |

|

|

|

小児科製品組合 |

|

私たちの小児科解決策には、小児科と骨折および奇形を有する若者に特化した一連の製品と資源が含まれている。私たちは患者の旅の360度の処理を通じて、治癒過程のすべての段階を治療するための専門的なツールを提供しました:側枝、教育ゲーム、ソフトウェアアプリケーション、術後管理のための患者アプリケーション

私たちの小児科解決策の組み合わせには 我々の弾性釘MJ-flexおよび青少年のための硬質髄内釘Agile Nailを含む、創傷および肢体再建のための完全な一連の釘システム −銀河固定小児科システム; |

11

|

|

−8ディスクガイド成長システム(“8ディスク”)および8ディスクガイド成長システム+(“8ディスクプラス”); -JuniOrtho電気めっきシステム |

|

|

|

Galaxy固定システム |

|

一時的および決定的な上肢および下肢骨折固定のためのロッドシステム。このシステムは、簡略化された治具の組み合わせを組み合わせ、レバーおよびレバーへのピンの接続能力を有し、肩、肘および手首のための特定の解剖学的ユニットを含む完全な応用範囲を提供する。最新バージョンのGalaxy Geminiには、手術プロセスをより良く簡略化するための汎用治具および他の更新が含まれています |

|

|

|

Galaxy肩固定 |

|

上腕骨近位部骨折治療のユニークな解決策 |

|

|

|

足首後足釘(“Ahn”) |

|

より大きな骨欠損とより複雑な後足病理を解決するための修復オプションを含む後足融合の差別化解決策 |

|

|

|

Gビーム融合収束システム |

|

このシステムは、足部と足首応用の末期奇形と創傷再建の特殊な需要を満たすことを目的としており、例えばCharcot、内側および/または外側柱融合、矯正性骨切り手術、および足中と後脚関節融合が必要である |

|

|

|

アカデミー賞 |

|

関節置換術を修復するための超音波動力手術システム |

|

|

|

外固定器 |

|

外固定は,われわれの肢延長システム,ProCallus,X Caliber,Pennig,放射線透過性手首固定器,踵骨固定器を含む |

|

|

|

8皿と8皿を加える |

|

1つ目は現在も市場をリードしている小児科患者の成長板の段階的矯正システムです |

|

|

|

LRS高度肢体再建システム |

|

骨かさぶたを使用して、単焦点延長および奇形矯正を含む様々な手順で骨を延長する肢体延長および奇形矯正のための外固定解決策であって、その多焦点プログラムは、骨輸送、異なる部位の同時圧縮および伸張、二焦点延長および矯正奇形の短縮を含む、外固定解決策 |

|

|

|

OrthoNextデジタルプラットフォーム |

|

JuniOrtho鋼板システムとFitbone髄内肢体延長システムのために開発したデジタルプラットフォームソフトウェアは、外科医が正確に奇形矯正と骨切り位置を計画でき、そしてインプラントと解剖関係を可視化できるようにした |

著者らは成人と児童に肢体修復と奇形矯正の内外固定解決策を提供した。私たちの骨折修復製品は骨折を安定させるための固定装置を含み、それが癒合するまで。これらの装置があれば,簡単で複雑な骨折パターンを治療し,奇形矯正を実現することができる。

外固定

外固定装置は骨折を固定するために用いられ、複雑骨折、関節付近骨折及び既知の危険因子或いは合併疾患を有する患者に理想的な治療方法を提供する。この治療は低侵襲であり,骨の外部操作を可能にし,最終的な骨アライメント(復位)を得て保持する。骨は癒合するまでこのように固定されている。外固定ステントは比較的に小さい程度の微動(動力化)を許可し、それによって骨折部位の血液流動を促進し、骨癒合過程を加速する。外固定フレームは,明確な治療前に骨折を安定させるために,複雑な創傷症例に一時的に使用することも可能である。これらの場合,迅速な骨折安定を提供することは,救命や保肢手術において重要である。

私たちが提供したほとんどの製品は無菌包装を採用しており、これは簡略化と即ち製品セットに対する需要、特にタイミングで重要な創傷応用に満足している。

我々の外固定装置には,TrueLok,TL−HEX,TrueLok Evo,Galaxy,Galaxy Gemini固定システム,LRS高度肢体再構成システムがある。

12

内固定

内固定装置は,一般に釘と呼ばれる長棒や骨にネジで固定された鋼板からなる。釘と鋼板には異なる大きさがあり,治療が必要な骨に依存する。人の腕や足(例えば,上腕骨,大腿骨または脛骨)を骨折した長骨の髄管に釘を挿入する。あるいは,鋼板をネジで手首,臀部や足骨折などに固定する。我々内の固定デバイスの例としては,Chimaera,Ahn,G-BEAM Fusion Beamingシステムがある.

2020年3月に買収したFITBONE髄内肢体延長システムは大腿骨と脛骨の肢体延長に内部選択を提供し、Orthofixに市場で最も完全な肢体再建製品の組み合わせを提供した。我々は引き続きFITBONE技術プラットフォームに投資し、外科医により多くの奇形矯正解決策を提供する。

骨折を治療する以外に、著者らは先天性骨格疾患を治療するための設備、例えば角度奇形(例えば児童の脚部屈曲)、退行性疾患と過去の創傷による疾患を設計、製造、流通している。この分野で提供される製品の一例は、八板プラス誘導成長システムである。

海刺

SeaSpineの業務の重点は脊柱疾患患者を設計、開発と商業化治療する手術解決方案である。著者らは全面的な生物製剤と脊柱移植物解決策の組み合わせ、及び手術ナビゲーションシステムを持ち、神経外科医と整形外科脊柱外科医が腰椎、胸椎と頚椎で融合手術を行うために必要な各種の製品の組み合わせを満たす。この広範な組み合わせは,これらの外科医の“完全な解決策”の要求を満たすために不可欠であると信じている。

SeaSpineは従来,(I)生物製品(従来Orthobiologicsと考えられていた)と(Ii)脊柱インプラントとイネーブル技術の2つの製品種別の収入を報告してきた。著者らのBiologics製品は一連の先進的と伝統的な骨移植代替品を含み、各種の整形外科手術後の骨融合率を高めることを目的とし、脊柱、寛骨部と四肢手術を含む。著者らの脊柱インプラントとイネーブル技術製品の組み合わせは一連の広範な製品と画像誘導手術解決方案を含み、退行性、低侵襲手術(“MIS”)と複雑な脊柱奇形手術中の脊柱融合を促進する。SeaSpineの生物科学と脊柱インプラント、ソフトウェアと先進光学製品開発における専門知識は外科医師の顧客に差別化された製品の組み合わせと完全な解決方案を提供し、患者の融合需要を満たすことができるようにした。

海刺戦略

SeaSpine事業における我々の目標は,生物製剤分野における我々の市場地位を向上させ,脊柱インプラントや画像誘導手術市場のリーダーとなるために,我々の業務規模を拡大し続けることである。私たちの目標を達成するために、私たちは以下の戦略に投資している

海嶺主力製品

SeaSpineは主に2つの主要な製品カテゴリによって代表され、i)生物製品とii)脊柱インプラントとエネルギー技術。以下、これらの製品カテゴリの各々についてさらに説明する

13

生物製品

我々のBiologics製品は整形外科や歯科手術に用いられ,広範な骨移植代替品からなり,骨再生の重要な要因を解決することを目的としている。骨移植代替物は天然生物蛋白と合成材料からなる。それらは脊柱融合手術に必要な自家骨移植の数を減少させることを目的としている。その設計により,骨移植代替品は患者自身の骨組織を完全に代替し,自己移植と呼ぶか,あるいは患者の骨移植材料と骨移植代替品を組み合わせることで体積を拡大することができる。我々のBiologics製品の組み合わせには,繊維と粒子に基づくDBM,コラーゲンセラミック基質,脱鉱同種松質骨,合成骨空洞充填物がある。一連の外科用途のための繊維、パテ、ペースト、ストリップ状、および吸収性メッシュのDBMを含む様々な形態の生物製品を提供する。

脊柱移植とエネルギー技術

著者らの脊柱インプラントとイネーブル技術製品の組み合わせは、脊柱減圧、整列、安定と画像誘導手術解決方案のための広範な製品シリーズを含み、脊柱全体の広いスペクトル使用のための手術ナビゲーションシステムを設計した。このような製品は通常腰椎、胸椎と頚椎領域の退行性、低侵襲と複雑な脊柱奇形手術の融合を促進するために用いられる。著者らの製品は矢状面(前から後まで)で十分な脊柱バランスと側貌を回復することにますます集中しており、著者らは脊柱変性或いは奇形手術患者の生活の質を改善する重要な要素であると信じている。

次の表と討論は商品名によって私たちのSeaSpineの主要製品を決定し、それらの主な応用を説明しました

製品 |

|

主な応用 |

|

|

|

生物製品 |

|

|

|

|

|

Accell骨基質 |

|

治癒早期に骨タンパク質のバイオアベイラビリティの低下を増加させる開放構造分散DBMであって、従来のDBMに結合したときに、繊維および粒子形態が、治癒を促進するために成長因子の2相放出を提供する、開放構造分散DBM |

|

|

|

OsteoStrand Plus/OsteoStrand |

|

100%脱灰骨繊維製品ラインは、改善された導電性マトリックスを提供しながら、最大化骨誘導含有量によって融合を促進および支援することを目的としており、OsteoStrand Plusは、我々の独自のAccell骨マトリックスと結合している |

|

|

|

Evo 3/Evo 3 c DBMパテ |

|

高度なDBMパテは,従来のDBMSをAccellと組み合わせ,動揺チップを使用または使用しない。 |

|

|

|

OsteoTorrent/OsteoTorrent C |

|

先進的なDBMパテは、Accell骨基質と顆粒DBMを結合し、松質チップを持っていると持たない;乾燥状態で包装と滅菌して、製品の骨誘導潜在力、賞味期限の安定性と賞味期限を高める |

|

|

|

メッシュ中の骨切りやバラストDBMを吸収できる |

|

DBM含有量を最大化しながら、移植片の配置を簡略化し、移植片の移動を防止することを目的とした担体を含まない100%DBMを含む吸収性メッシュ |

|

|

|

OsteoStruxとMozaik |

|

コラーゲンとβ−tCPを混合して骨再生を形成する骨伝導材料;パテとストライプ状の2種類の配置が選択可能である |

|

|

|

脊柱インプラントとエネルギー技術製品 |

||

|

|

|

Reef−to,Reef−TA,Reef−Th椎間装置 |

|

ナノ金属表面技術を用いたPEEK椎間装置、PLIFとTLIF手術に用いられる |

|

|

|

VU aPOD PRIMEナノ金属とサンゴ礁−A体間装置 |

|

ナノ金属表面技術を用いたPEEK椎間装置ALIF手術用 |

|

|

|

14

漕艇会ナノ金属側方システム |

|

側方アプローチで脊柱を融合することができる全面側方腰椎間システム |

|

|

|

カンブリア紀ナノ金属体間装置 |

|

頚椎前方融合のための椎間装置 |

|

|

|

海岸線頚椎前路独立システム、暗礁地形を持つナノ金属を特徴とする |

|

頚椎前方融合術における広範な解剖、手術状況、または骨を解決するために、手術中の柔軟性を最大化することを目的としたモジュール化鋼板および椎間装置 |

|

|

|

波形 |

|

頚椎前路、経椎間隙、腰椎外側及び関節突起間融合術における三次元印刷椎間融合器の応用 |

|

|

|

探索者から拡張可能な体間設備システムまで |

|

相補的な前方凸および平行拡張インプラントオプションを有する拡張可能な椎間装置システム |

|

|

|

Northstar OCT頚椎後方固定システム |

|

新型器械と解剖学的に設計したインプラントの脊柱固定システムを用いて、複雑な頚椎手術における手術の流れを改善することを目的とした安全かつ有効な解決策を提供する |

|

|

|

海軍大将頚椎前路鋼板システム(ACP) |

|

強度、輪郭と構造剛性の間の最適なバランスを達成することを目的とした全面的かつ完全な頚椎前方鋼板システム |

|

|

|

マリナー後方固定システム |

|

椎弓根ねじシステム、開放手術と管理情報システム手術と成人奇形手術に適し、モジュール化ねじ技術とセット器械を用いて、手術に必要なトレイの数を減少させ、外科医に様々な術中選択を提供し、腰椎後路固定を促進する |

|

|

|

新港管理情報システム |

|

小切開および経皮経路のための2つの棒搬送オプションを提供する小切開輪郭のための拡張フラップを有するMIシステム |

|

|

|

Mariner管理情報システム後方固定システム |

|

MISシステムは、ロッド導入と還元のための低輪郭、堅固なタワー、および超強靭なモジュール化拡張舌を有し、強力な器具圧縮と分散脊柱を提供することができる |

|

|

|

デトナ奇形システム |

|

複雑な脊柱奇形手術システム、複数のロッドオプションと直感的器具を有する拡張クリップ片面と多軸ネジを使用して、外科医の好みに適応可能な汎用システムを作成する |

|

|

|

デイトナ小サブシステム |

|

このシステムは解剖学的制限により低い輪郭構造を必要とする比較的小さい患者の標準から複雑な奇形症例を解決することを目的としている |

|

|

|

水夫脚修正システム |

|

以前の融合を効果的に修正し、延長することを目的としたMariner後方固定システムの添付ファイル |

|

|

|

7 D技術を用いたFlashナビゲーション(脊柱) |

|

開放式とマイクロ開放式脊柱後路手術のための機械視覚ナビゲーションプラットフォームは、独自の可視光技術と先進的なソフトウェアアルゴリズムを使用して、脊柱手術に迅速、高効率、コスト効果と無放射の解決策を提供する |

|

|

|

7 D技術を用いたFlashナビゲーション(経皮) |

|

Flashナビゲーションプラットフォームに対して価値のある増強を行い、経皮脊柱手術を解決した;カメラに基づく技術と7 D機械視覚アルゴリズムを結合し、脊柱プラットフォームと同じ迅速、正確かつ高効率な手術流れを維持し、同時に経皮脊柱後路手術に画像と関係のない解決方案を提供した |

|

|

|

7 D技術を用いたFlashナビゲーション(首) |

|

7 D機械視覚技術を利用して頭蓋骨手術を行うFlashナビゲーションプラットフォーム上のモジュール;可視光技術は完全に非接触ワークフローを可能にし、患者自身の解剖構造を使用して数十万個の仮想基準を取得し、ほぼ任意の手術位置でほぼ即時の頭蓋骨皮膚または頭骨位置合わせを生成することを可能にする |

15

技術を発揮する

著者らの機械視覚フラッシュナビゲーションプラットフォームは各種の脊柱後路手術に応用され、変性、奇形、腫瘍、創傷と改修手術を含む。このプラットフォームは、情報システム/経皮技術、マイクロ開放技術、または開放技術を管理するために使用することができる。この技術はまた脳神経外科に全面的な脳プラットフォームを提供した。

我々は7 D技術を採用した革新的なフラッシュナビゲーションシステムは可視光、機械視覚カメラと知能ソフトウェアアルゴリズムを利用して数秒以内に3 D画像を作成し、手術ナビゲーションに使用する全面的なナビゲーションプラットフォームを提供した。この斬新な技術は外科医の仕事の流れを中断することなく、外科ナビゲーションに迅速な画像再構築を提供し、手術中の患者、外科医と手術室スタッフへの放射線暴露を除去することができる。

私たちの脊柱モジュールはフラッシュメモリナビゲーション製品の組み合わせでリードしており、世界で104個以上のインストールを持っています。2022年、著者らは更に脊柱モジュールを強化し、事前計画機能を増加し、そしてハードウェアとソフトウェアの増強を通じてMariner後路固定システム、Mariner MIS後路固定システムとNorthstar OCT頚椎後路固定システムを完全にプラットフォームに統合した。私たちはまた2022年に私たちの商業Flash経皮脊柱モジュールを発表し、低侵襲脊柱手術をナビゲーションした。この応用は新しい機器と結合し、脊柱ナビゲーション市場の重要な構成部分を解決し、Flashナビゲーションプラットフォームを完備し、病院と外来手術センターにとって貴重な改善である。脊柱モジュールと経皮モジュールのさらなる増強と新機能が開発されており,2023年に発売される予定である。

脊柱に集中したこれらの新製品に加えて、フラッシュメモリナビゲーション製品の組み合わせには、頭蓋骨手術のための頭蓋骨モジュールも含まれている。この技術は1種の完全非接触式のワークフローを使用し、患者自身の解剖構造を用いて数十万個の仮想基準を獲得し、ほとんど任意の手術姿勢で瞬時に皮膚或いは頭骨に頭蓋骨登録を行うことができる。新しい開発も進行中であり、2023年に発売される予定であり、7 D技術を利用して更に脳応用を拡大し、神経危篤看護市場に入り、フラッシュEVD(“屋外ドレナージ”)を発売し、これは1種の移動ベッドサイドナビゲーションシステムであり、迅速かつ確実にEVDを置くことを目的としている。

SeaSpine未来製品の応用と開発

私たちの未来の成功と収入増加を推進し続ける能力は、私たちが過去数年に示したように、似たようなリズムを維持し、新しいものと次の世代の製品を発売できるかどうかにかかっていると信じている。私たちは引き続き差別化された新製品を積極的に開発して、これらの製品は私たちが新しい市場に入ることができ、私たちが不足している市場を代表する上でもっと競争力を持つことができると信じています。

我々は次世代フラッシュ経皮モジュールとフラッシュメモリ脊柱モジュールを発売し,我々の事前計画ソフトウェアを追加的に増強し,椎間プログラムをナビゲートする枠組みを開発する予定である。著者らはまたFlash EVDを発売する予定であり、これは小型移動ベッドサイドナビゲーションシステムであり、迅速かつ確実にEVDを置き、初めて神経危篤看護市場に入ることによって、著者らの総目標市場を拡大することを目的としている。

製品開発

私たちの主な研究開発機関はテキサス州のルイビル、カリフォルニア州のカールスバッド、カナダのトロントとイタリアのヴェローナにあります。

私たちは研究開発機構を持っていて、製品開発と臨床事務計画を通じて私たちの脊柱インプラント、生物製剤、整形インプラントと外固定デバイス及び機械視覚画像誘導革新製品の組み合わせを推進することに取り組んでいる。私たちの製品開発は、外科医、私たちのエンジニア、私たちのメカニック、そして私たちの監督者の間の協力を含む統合されたチーム方法を採用しています。著者らはまた、有力な病院研究機関とある非営利組織(例えばMTF Biologics、外科医とその他の顧問)と協力し、著者らの製品と治療法に対して長期的な科学計画と変化を行った。私たちが販売しているいくつかの製品はこれらの協力によって開発されました。また、私たちは定期的に科学と医学界から新製品や製品の改善の提案を受けており、その中のいくつかの提案は私たちが医師や第三者と譲渡または許可協定を締結した。

私たちの脊柱と整形外科製品について、私たちの製品開発チームは設計外科医と協議して、製品設計を制定し、その後、私たちの機械師はプロトタイプを製造して、私たちの施設で私たちのプロトタイプ開発とテスト操作をテストします。我々は広範な技術を用いて,顧客の複雑な工程要求を満たすことができるようにした.開発過程の一部として、外科医の私たち内部の身体実験室試験製品の移植は、外科医と患者のニーズを満たすための新製品の設計に役立ちます。我々のチームは,製品テストの結果に応じて必要に応じてプロトタイプを改良または再設計し,設計-プロトタイプ-テスト開発サイクルの高速な反復を実行することを可能にした.私たちの臨床と監督者は私たちの製品工学者と並行して仕事をして、

16

私たちの製品の規制許可。これらの製品開発は,外科医の顧客とその患者のニーズに応じた解決策を提供できると信じている。

脊柱と整形外科製品開発の流れと同様に、私たちのソフトウェアエンジニア、製品マネージャー、設計外科医は私たちの脊柱インプラントと生物製剤製品ラインを私たちの機械視覚フラッシュナビゲーションシステムと完全に統合しようと努力している。これには、退行性、複雑性、改訂性と脊柱奇形プログラムを含む各種プログラムの需要を満たすために、特定のソフトウェアモジュール、機能と追跡機器を設計することが含まれる。また,7 D技術を様々な成人や小児科整形外科応用に統合する機会を模索している。

生物製品に対して、著者らは私たちの革新的な生物製品技術のために生産ラインを開発し、脊柱領域と一般整形外科応用における特定のプログラムの要求を満たすと同時に、引き続き骨形成潜在力を高める予定である。我々は従来のDBMとセラミック基材製品種別の新製品配合を研究している。我々の生物製品研究開発チームは生物材料科学と次世代技術を市場に出す上で豊富な経験を持っている。

2022年、2021年、2020年、私たちの研究開発支出はそれぞれ4910万ドル、4960万ドル、3910万ドルです。

特許、商業秘密、譲渡、許可証

私たちは特許、商業秘密、譲渡および許可協定、および秘密保護協定の組み合わせによって私たちの独自の知的財産権を保護します。我々は大量の米国と外国特許を有し,多くの未決特許出願を有し,第三者が保有する特許の許可権を持っている。私たちの主要製品はその販売されている主要市場で特許を取得しました。私たちはどの特許の期限が私たちの知的財産権状況に大きな影響を及ぼす可能性があるとは思わない。医療機器業界の特徴は特許数が多く,特許侵害告発訴訟が頻繁であることである。特許訴訟は複雑な事実と法的問題に関連する可能性があり、その結果は不確実だ。私たちの成功は私たちの競争相手と潜在的な競争相手を含む他人の特許を侵害しないことにある程度かかっている。私たちは私たちの製品が他の側の特許と独占権を侵害しないように最善を尽くしていますが、私たちの製品と方法は私たちの競争相手が持っている特許によってカバーされるかもしれません。これらのリスクのさらなる検討については、本年度報告“リスク要因”というタイトルの項目1 Aを参照されたい

私たちは、従業員、コンサルタント、他の当事者と締結された秘密と秘密協定に依存して、商業秘密やその他のノウハウをある程度保護しています。

私たちのいくつかの製品について、私たちは第三者から異なる期限の譲渡または許可を得ます。私たちは通常、このような譲渡によって権利を得ることができるかもしれません。一括払いまたはライセンス者に売上高の一定の割合を支払う手配と交換することができます。しかし、私たちへの譲渡は一般的に撤回できないかもしれないが、このような計画が私たちが受け入れられる条項で提供され続けることを保証することはできないし、根本的にはできない。私たちの許可と譲渡協定の条項の長さは様々で、指定された年限から製品特許の有効期限あるいは製品の経済寿命まで様々です。これらの協定は,一般に重大な違約が発生した場合に特許権使用料と停止権を支払うことを規定している.

コンプライアンスと道徳的計画

私たちの基本方針は最高の道徳と法律基準に従って業務を展開することです。私たちは、私たちのCEOと取締役会コンプライアンス委員会に直接報告する包括的なコンプライアンスと道徳的計画を持っています。この計画の目的は、私たちの国内と国際業務において合法的で道徳的なビジネス実践を促進することである。その目的は、米司法省(“米司法省”(“企業コンプライアンス計画評価”(2020年6月更新))、監察長事務室(HCCA-OIG“コンプライアンス計画の有効性を測定する:資源ガイド”)および米国量刑委員会(“有効コンプライアンス·道徳計画”(2014年11月))に規定されている基準に基づいて、適用される連邦、州、現地の法律に違反する行為を防止·発見することである。この計画の主な内容は次の通りです

17

政府の監督管理

FDAと他の規制機関による製品の分類と承認

私たちの研究、開発と臨床プロジェクト、そして私たちの製造とマーケティング業務は、アメリカと他の国の広範な規制を受けています。最も注目すべきは、私たちがアメリカで販売しているすべての製品は、FDAによって施行され、施行された連邦食品、薬物、化粧品法案(FDCA)、公衆衛生サービス法によって制限されていることだ。私たちの製品と施設をカバーする規制は国によって違う。規制当局の承認や許可を得るのに要する時間も国によって異なる。

適用免除が適用されない限り、私たちが米国で商業流通する各医療機器は、販売前通知(“510(K))許可、届出、承認販売前承認申請(”PMA“)またはFDAのいくつかの他の承認によってカバーされる。FDAは医療機器を3つのカテゴリの1つに分類しており,この3つのカテゴリは通常FDAが承認すべきタイプを決定している。リスクが低いと考えられるデバイスはクラスIに分類され、中リスクを構成すると考えられるデバイスはクラスIIに分類され、最大リスクを構成すると考えられるデバイスはクラスIIIに分類され、これらのデバイスは、合理的な安全性および有効性保証を提供するためにより多くの規制制御を必要とするか、または510(K)の許可を得ていたデバイスとは異なると考えられるデバイス(以下に述べる)がクラスIIIに分類される。私たちの脊柱インプラントおよびグローバル整形外科製品は、多くの場合、私たちの7 DフラッシュナビゲーションシステムはクラスIIに分類され、そのいくつかの添付ファイルはクラスIに分類されています。私たちの骨成長療法製品とM 6-C人工頚椎は現在クラスIIIに分類され、PMAプロセスを介してアメリカでの商業流通が許可されています。しかしながら、FDAの専門家グループは、FDAが骨成長刺激デバイスをクラスIIIデバイスからクラスIIデバイスに再分類し、特別な制御を行うことを提案している。この事態の更なる検討については,本年度報告“リスク要因”という見出しの項目1 Aを参照されたい

私たちが開発、製造、流通、販売している医療機器はFDAと多くの他の連邦、州と外国政府機関によって厳格に規制されている。FDA承認および他の規制承認を得て医療機器を開発·販売するプロセス、特にFDAから承認されるプロセスは、高価で時間がかかる可能性があり、そのような承認が直ちに承認されるかどうかは保証されない。我々の製品の製造·販売はすべての必要な許可と承認を得ており、これらの製品は適用されるFDAや他の重要な規制要件に実質的に適合していると信じているが、これらの要求を遵守し続けることができる保証はない。

2017年、欧州連合(“EU”)EU医療機器条例(“MDR”(理事会条例2017/745)を採択し、その中で医療機器のマーケティングと販売に対して厳格な要求を提出し、新しい品質システムと発売後の監督要求を含む。この法規は2023年3月に改正され,2021年5月までに承認されたすべての医療機器(欧州医療機器指令による)に追加的な要求を満たすための過渡期が提供され,ある機器については2027年12月に延長され,高リスク機器については2028年12月,中低リスク機器については延長された。この過渡期の後,EUで販売されているすべての医療機器は,これらの新たな要求に応じて認証を行う必要がある。この規定は私たちが追加的な要求に対する遵守を維持するために、過渡期とこれからも巨額の費用を負担することを要求する。規制の要求を満たすことができなければ,EUや他のEUが医療機器登録を要求している国の業務を利用したり依存したりすることに悪影響を及ぼす可能性がある。

EUでは,我々の製品はMDRで定義された医療機器ではなく,脱灰骨材料を含むヒト由来の組織を含んでいる。欧州議会やEU理事会2001/83/EC指令で定義されている医療製品でもありません。今日、EUが人間由来組織を含む製品を管理する法規(適用すれば)はEU加盟国によって異なります。統一的な監督管理枠組みとEUの先進治療薬物に対する提案的な監督管理が不足しているため、EUのヒト由来細胞或いは組織に基づく医療製品の審査過程は広く、長く、高価で予測できない可能性がある。

ある国とEUは動物原料を含む製品を規制する規制を発表した。規制当局は特に牛海綿状脳症(BSE)を引き起こす病原体に感染した材料に注目している。これらの規定は脊柱用の生体材料製品に影響を与えます。これらの製品には牛から抽出された材料が含まれています

18

組織します。我々の製品が安全であり、原因となる可能性のある物質が含まれていないことを保証する措置を取っているにもかかわらず、私たちの製品を含む動物原料を含む製品は、プリオンウイルスが伝播する可能性があることが懸念されているため、追加的な規制を受ける可能性があり、さらには特定の国でも禁止される可能性がある。重大な新しい法規、私たちの製品に対する禁止、あるいは狂牛病の爆発のために牛原性製品の使用を停止することは、私たちの業務または私たちの業務拡大能力に実質的な悪影響を及ぼす可能性がある。“リスク要因-法律法規を守らないことに関連するリスク-私たちのいくつかの製品には動物由来の物質が含まれており、追加的な規制を受ける可能性がある”と見られる

我々のBiologics製品カテゴリでは,骨修復と再建のための組織を販売しており,ブランド名は三一エリートであり,我々の同種骨基質は生存可能な細胞を含む松質骨と脱鉱皮質骨成分からなる。また、著者らはFiberFuseというブランド名の脱鉱皮質繊維技術、脊柱融合のための構造的同種異体移植片と羊膜を提供し、羊膜は天然の組織バリアである。これらの同種移植片はFDAのヒト細胞、組織および細胞と組織ベースの製品(“HCT/P”)によって規制されており、医療設備、生物或いは薬物としてではない。これらの組織はFDAによって最も少ない操作の組織として管理され、FDAの“良好な組織実践”法規によって保護され、この法規は同種異体移植過程のすべての段階をカバーしている。私たちのサプライヤーが適用される規制要件を満たし続ける保証はなく、これらの要件が私たちの業務に悪影響を及ぼす可能性のある方法で変化しない保証もありません。また、これらの製品が引き続き私たちに提供される保証はなく、適用される規制基準が満たされているか、あるいは変わらないという保証もない。さらに、人体組織や骨格由来の製品は、ある行政的または安全な理由で時々リコールされ、1回または複数回のこのようなリコールの影響を受ける可能性がある。

我々の同種移植片解決策(HCT/Ps)に加えて,人工合成され,FDAによって医療機器として規制されている他の生物製剤製品も販売·流通されており,特にOpus BAとOpus MG合成移植片シリーズである。FDAによって規制されている補助技術も提供し,医療設備として臨床で我々の骨移植選択を提供することを支援している。これらの製品は第三者メーカーから来て、第三者メーカーは製品の供給中断を避けるために十分な在庫を維持していると信じています。

ヒト組織(脱灰骨組織)から抽出した製品も生産している。国内で生産されたHCT/PはFDCAによって規制されている生物製品、医療機器或いは薬物の定義に属する可能性がある。これらの生物、器械または薬物HCT/Pは、発売前の承認またはFDAの承認を含む、HCT/Pに特化した要求および生物製品、器械または薬物に適した要求に適合しなければならない。

公衆衛生サービス法第361条は、伝染病の導入、伝播又は伝播を防止するためにFDAに法規を発行することを許可する。361個のHCT/Pとして規制されているHCT/Pは、FDAに施設を登録し、製品、組織ドナー資格のスクリーニングとテスト、加工、貯蔵、ラベル、およびHCT/Pを配布する際の良好な組織実践、必要なラベル情報、厳格な記録保存、および有害事象報告を含む製品、組織ドナー資格のスクリーニングとテスト、加工、貯蔵、ラベル、および配布時の良好な組織実践に制約されている。

アメリカティッシュ銀行協会(AATB)はすでにティッシュ銀行の操作基準を発表した。認証は自発的であるが,これらの基準を遵守することはAATB認証となる組織機関の要求である.しかも、アメリカのいくつかの州にも独自の組織銀行規制がある。私たちはカリフォルニア州、フロリダ州、ニューヨーク州、メリーランド州、その他の特定の許可または登録が必要な州でAATB認証と許可を取得し、あるいは組織銀行業務許可証を持っています。

ある人体器官および組織を購入して移植に使用することは、皮膚および関連組織を含む価値のある人体器官の譲渡を禁止する“国家臓器移植法”(NOTA)の制限を受けるが、人体組織および皮膚の除去、輸送、インプラント、加工、保存、品質管理および貯蔵に関連する合理的な費用の支払いを許可する。私たちはそれらを回収、貯蔵、輸送して私たちに提供してくれた寄付人体組織に関する費用を組織銀行に精算する。我々の価格構造には、組織の加工、保存、品質管理および貯蔵に関連するいくつかのコスト、マーケティングおよび医学教育費用、および組織加工技術の開発に関連するコストに加えて、組織回収および輸送に関連する費用を補償するために組織銀行に支払う金額が含まれている。Nota Payment手当は、製品定価で回収可能なコストと費用を制限し、将来の収入と収益力を減少させるために解釈されるかもしれません。

上記事項に関連するいくつかのリスクのさらなる説明については、本年度報告“リスク要因”というタイトルの項目1 Aを参照されたい

他の製品や製造法規は

設備が市場に投入された後、多くの規制要求が引き続き適用される。これらの規制要件は、製品の発売と登録、品質システム法規(QSR)、製造過程のすべての面で厳格な設計、テスト、制御、文書、および他の品質保証手続きに従うようにメーカーに要求する第三者製造業者を含み、ラベル法規と政府は製品の普及を禁止している

19

未承認、未承認またはラベル外の用途または適応;承認が安全性または有効性に著しく影響する可能性があり、または我々が承認したデバイスのうちの1つの予期される用途に重大な変化を構成する製品修正;我々PMAが承認したデバイスのうちの1つの安全性または有効性に影響を与える製品修正を承認すること;医療デバイス有害事象報告条例は、そのデバイスが死亡または深刻なダメージをもたらす可能性がある場合、FDAおよび他の外国政府機関に報告すること、またはデバイスまたは同様のデバイスの故障が再び発生した場合、死亡または深刻なダメージの障害を引き起こす可能性があることを製造業者に要求する。承認後の研究承諾を含む承認後の制限または条件;公衆の健康を保護するために、または装置のための追加の安全および有効性データを提供するために必要に応じて適用される上場後監督法規;FDAのリコール権限は、この権力に基づいて、特定の条件下で、管理法律および法規に違反した製品を市場から回収するようにデバイス製造業者に命令することができ、自発的なリコールに関連する規定、および通知を修正または除去することができる。

私たちと私たちのいくつかのサプライヤーはまた、FDAのQSRおよび他の国際法規を遵守するかどうかを決定するために、FDAと欧州通知機関の発表と抜き打ち検査を受けた。FDAが私たちまたは私たちのいくつかのサプライヤーが適用された法規に準拠していないことを発見した場合、その機関は、公開警告状からより厳しい制裁まで、例えば、私たち、私たちの官僚、私たちの従業員、または私たちのサプライヤーに罰金と民事処罰を科すことができます。私たちの製品の整理または承認の遅延または拒否;FDAまたは他の規制機関が、私たちの製品または私たちの第三者サプライヤーを承認した製品の撤回または一時停止、製品のリコールまたは差し押さえ、生産中断、経営制限、禁止、および刑事起訴です。FDAの検査を除いて,我々のすべての製造施設は年次通知機関の検査を受けなければならない。

また,米国以外の政府当局も医療機器の規制が厳しくなってきている。私たちの製品は将来アメリカの非政府機関によってもっと厳しく規制されるかもしれません。追加的な規制は、米国でも国際的にも、私たちの業務や運営に実質的な悪影響を及ぼす可能性がある。上記規制要件に関連するいくつかのリスクの説明については、本年度報告書の“リスク要因”というタイトルの第1 A項を参照されたい

認証要求

我々の子会社Orthofix US LLCはすでに医療保健認証委員会(“ACHC”)の認可を受け,耐久医療機器,義足,装具と用品(“DMEPOS”)に関する医療供給プロバイダサービスを提供している。ACHCは民間非営利企業であり、すでにISO 9001:2000標準認証を通過し、家庭看護とコミュニティサービス提供者によって開発され、会社の業務運営と患者看護の質の改善を助けることを目的としている。認証は通常1つの自発的な活動であり、即ち医療保健組織はその内部政策、プロセスと患者看護サービスを国家標準に符合するために同業者に提出し、国家標準に符合するが、連邦医療保険と医療補助サービスセンター(CMS)はDMEPOSサプライヤーに認証を要求する。認証を得ることにより,Orthofix US LLCは,より高いレベルの能力を維持するために努力していることを示しており,その製品,サービス,顧客満足度の面で優れたものを目指したいと信じている。

第三者支払人要求

私たちの製品は、Medicare、Medicaid、およびTricare、または個人保険計画および医療ネットワークを含む政府計画のような第三者支払者によって精算される可能性があります。第三者支払者が、患者に提供される装置やプログラムで使用される装置が適用される支払基準を満たしていないと判断した場合、または保険加入者の医療保険給付が限られている場合には、精算を拒否することができる。また,非政府第三者決済者は,医療の必要性や我々の製品やサービスのための価格に挑戦することが多くなってきている。連邦医療保険計画は,その競争的入札計画を実施することにより,あるDMEPOSプロジェクトに対して新たな支払いメカニズムを継続して実施する予定である。骨成長治療設備は現在この競争的入札過程を免除している。

医療詐欺と濫用を規制する法律

私たちの販売およびマーケティング行為はまた、連邦反リベート法規や連邦医師自己推薦法(“スタック法”と呼ばれる)、民事虚偽請求法案と1996年の健康保険携行性と責任法案(“HIPAA”)など、複数の医療詐欺や乱用行為を規制する米国の法律によって制約されており、医療保健と保険を規制する多くの州法律である。これらの法律は米国衛生·公衆サービス部(HHS)内の監察長事務室、米国司法省、その他の連邦、州、地方機関によって執行されている。他の事項に加えて、これらの法律および他の法律は、一般に(I)患者の紹介または購入、注文または推薦の代わりに、連邦医療計画(MedicareおよびMedicaidを含む)によって精算された任意の項目またはサービスを提供することを禁止し、(Ii)連邦医療計画に提出された支払い申請は真実でなければならないことを要求し、(Iii)その情報を受信する権利のない人への保護された医療情報の送信を禁止し、(Iv)特定の政府許可および許可を維持することを要求する。

20

健康情報の機密性を守る法律

米国連邦および州法律は、特定の健康情報の機密性、特に医療記録などの個別に識別可能な情報を保護し、保護された情報の使用および開示を制限している。連邦レベルで、衛生と公衆サービス部はHIPAAに基づいて健康情報プライバシーと安全規則を公布した。これらの規則は、研究およびその他の目的のための衛生情報の使用と開示を管理することによって衛生情報を保護する。HIPAA“保証実体”は、HIPAAのこのような“保護された健康情報”に関する規定を遵守できず、連邦法律に違反し、民事と刑事罰を受ける可能性がある。カバーされたエンティティは、私たちのように、クレームを健康計画に送信することを含む、特定の電子取引に従事するヘルスケアプロバイダ(いくつかの販売デバイスまたはデバイスのプロバイダを含む)を含む。したがって、我々がアクセス、収集、分析、および他の方法で使用および/または開示する健康情報は、HIPAAによって制限された保護された健康情報を含む。上述したように、多くの州の法律はまた健康情報のセキュリティを扱っている。このような法律はHIPAAに先制されるとは限らず,特にHIPAAよりもプライバシー保護を大きく与える州法である.これらの州の法律は通常、健康情報に影響を与える不正行為に適用できる独自の罰則条項を持っている。

EU内では、“一般保障資料規則”(以下、“一般保障資料規則”と呼ぶ)には複数の規定が含まれており、その中には、資料当事者と監督当局が資料規定違反を発見した場合が含まれており、資料当事者と監督当局に直ちに通知し、規定違反者に巨額の罰金を科しなければならない場合がある。国際的には、一部の国はまた、現地サーバ上にその市民の個人識別データを保存し、これらのデータの送信または処理を制限することを要求する法律を採択している。

これらの法律と法規は、私たちが個人データ、保護された健康情報、そして私たちの情報技術システムを使用して管理する方式に影響を及ぼす。それらはまた私たちが地理的境界を越えて移動し、保存し、データにアクセスする能力に影響を及ぼすだろう。これらの要求を遵守するためには、業務慣行を変更し、私たちの運営を複雑化させ、複雑性と追加的な管理と監督需要を増加させる必要があるかもしれません。これらはまた,我々の臨床研究活動や臨床データ転送や使用に関連する製品供給を複雑化させる可能性がある。

“平価医療法案”の医師料金陽光条項

“平価医療法案”(第6002節)(“陽光法案”)の医師支払陽光条項は、贈り物や飲食などの実物移転価値を含む医師および教育病院に支払う費用を米国政府に公開開示することを要求する。サンシャイン法案はまた、規定を守らないことに対する処罰を規定している。サンシャイン法案は3月31日に年次報告書を提出することを要求していますST前の年に起こった価値移転のカレンダー年。

2018年には,“患者とコミュニティオピオイドの回復と治療を促進する物質使用−疾患予防法案”(“支援法案”)が法律に署名された。“支援法案”は、医師アシスタント、勤務看護師、臨床看護師専門家、登録看護師麻酔科医および登録助産師への支払いおよび他の価値移転を含む“陽光法案”に規定された報告義務を拡大する。これらの拡大した報告義務は2022年報告書の支払いに有効であり,2021年から追跡支払いを開始する。“陽光法案”または“支持法案”に違反した行為は民事罰金を受けるだろう。

法案拡大を支援する陽光法案のほか、マサチューセッツ州やバーモント州の透明性法律など、他の国際的かつ個別州の透明性法律の遵守を求めている。

販売、マーケティング、流通

私たちは直売代表、販売代理、流通業者からなる広範な販売ネットワークを持っている。この構築された販売ネットワークは、新製品を紹介し、既存製品の販売を拡大するプラットフォームを提供してくれる。私たちの製品は世界約68カ国·地域に販売されている。

市場と製品種別の細分化を報告する

歴史的には,Orthofixは2つの報告部門−Global SpineとGlobal Orthopedicsで業務を管理しており,この2部門はそれぞれ2022年の総純売上高の77%と23%を占めている。これに対し,SeaSpineは従来,その業務を1つの運営部門として管理してきたが,報告された収入は,(I)生物製剤(従来Orthobiologicsと呼ばれていた)と(Ii)脊柱インプラントとイネーブル技術の2つの製品種別に分類されてきた。SeaSpineとの合併が2023年1月5日に完了した後、私たちは

21

2023年第1四半期に新合併会社の運営管理方式に基づいて我々の報告部門を再評価する予定です。

販売ネットワーク

私たちのアメリカでの販売ネットワークは通常直売代表と独立流通業者で構成されています。具体的には各製品の種類に依存します。このような独立流通業者たちは一つ以上の製品カテゴリーの製品を販売するようになっている。著者らの骨成長療法製品分類は直接販売代表と独立流通業者からなる混合流通ネットワークの支持を大きく得ているが、著者らの脊柱インプラント、生物製品と整形外科販売組織は主に地域と地区の業務マネージャーから構成され、彼らは独立流通業者と販売エージェントからなる広範なネットワークを監督することを担当している。

私たちは、アメリカの直販チームで私たちのEnabling Technologies製品の組み合わせをマーケティングすることによって、私たちの独立販売エージェントと協力して、資本の効率的な方法で資本販売を実現するか、またはシステムおよびコンポーネントをアカウントに入れて、私たちの脊椎および/またはバイオ製品製品の長期収入約束と交換します。

米国では、我々は通常、私たちの生物製品および脊柱インプラントおよび整形外科インプラントアセンブリを病院および独立販売エージェントに委託または貸与し、その後、病院および独立販売エージェントによって病院に渡されて外科手術を行うか、または大量ユーザーの病院に残して複数の手術のために使用する。これらのデバイスは、一般に、使い捨てデバイスおよびインプラントを含む手術を完了するために必要なデバイスを含む。

私たちは成長の潜在力の大きい地域で流通関係を作ることに集中しています。これらの地域では、私たちのパートナーは私たちの製品を独占的に提供しますが、私たちの製品は臨床市場に向けられていません。長期的に見れば、これらのより排他的な協力関係は、私たちがこれらの地域でより速く、より費用対効果的な成長を達成できると信じている。私たちはまた、私たちの独立した販売エージェントの足跡の拡大を支援するために、より多くの機器設備やマーケティングや教育に投資し続ける予定です。

アメリカ以外では、私たちはある市場で直売代表を雇用し、独立した在庫流通業者と契約を結び、彼らは私たちから直接私たちの製品を購入し、独立して販売します。私たちの独立販売ネットワークを支援するために、販売と製品の専門家がいて、彼らは定期的に独立販売業者に訪問し、訓練と製品支援を提供しています。

マーケティングと製品教育

私たちは主に医者、病院、外来手術センター、統合医療サービスシステムと他の調達組織にマーケティングと販売しています。

著者らはAdvaMed道徳基準(“AdvaMed基準”)とMedTechヨーロッパ道徳商業実践準則(“MedTech準則”)に符合する医師と販売専門家のための全面的かつ専門的な訓練シンポジウムを開催することを通じて、私たちの販売チームと販売拡張努力を支持した。我々は定期的に複数の場所で多言語教育シンポジウムを開催しており,仮想的に行うことも可能である.そのため,テキサス州ルイビル,カリフォルニア州カールスバッド,ペンシルベニア州ウェインに位置する実体操身体訓練実験室の能力を利用して,外科医や販売代理の訓練機会を増加させた。私たちはまたイタリアのヴェローナとラテンアメリカの違う場所で対面訓練を行った。研修と教育は外科医が私たちの製品と技術を熟知し、患者の予後を改善するのに役立つと信じている。近年,これらの対面や仮想製品教育シンポジウムには,世界各地から数千人の外科医が参加しており,専門家からの様々な講座やプレゼンテーションやワークショップが含まれている。

22

私たちはまた、手術手順を概説する材料を含む、印刷、ビデオ、およびマルチメディアフォーマットを使用して、様々な言語で、私たちの顧客、販売者、および販売業者のためのマーケティングおよびトレーニング材料を作成します。私たちは私たちのすべての販売者に、直接であっても独立であっても、広範な製品、政策、コンプライアンス訓練を受けて、私たちの基準、政策、適用法律を遵守することを保証しなければならない。

競争

全世界の脊柱、生物製薬、整形外科と画像誘導手術市場の競争は激しい。私たちはこれらの市場で、大型多国籍医療機器会社からの脊柱と整形外科部門、脊柱と整形外科に完全または主に集中している老舗会社、製品革新に専念する小型新興会社の激しい競争に直面している。これらの競争相手は、新しい技術を市場に投入し、私たちの製品と直接競争するか、または私たちの製品を時代遅れまたは競争力を持たない可能性のある潜在的な製品の優位性を持つ技術および技術ライセンスを得ることに集中している。

我々の骨成長療法製品種別は,主にZimmer Biomet,DJO Global,Bioventusが販売している類似製品と競合している。我々のバイオ製薬,エネルギー技術と脊柱インプラント市場における主要な競争相手は,Alphatec Spine,Baxter,B.Braun,BrainLab,Bioventus,Cerapedics,DePuy Synths Spine(ジョンソン社),Globus Medical,美敦力,NuVasive,Stryker,Surgalign,XTANT Medical,ZimVieおよび様々な小さな公共·民間会社である。Global Orthopedics装置では,我々の主な競争相手はDePuy Synths,Zimmer Biomet,Stryker,Smith&Nephew,OrthoPediatricsを含む.

私たちは、製品機能(例えば、使いやすさ、多機能性、コストおよび患者受容性)および付加価値サービス(例えば、STIM OnTrackモバイルアプリケーション、HEX Rayソフトウェア、OrthoNext術前計画および私たちの医学教育サービス)に集中することによって、私たちの競争地位を強化すると信じている。私たちは価格だけに基づいた競争を避けるために努力している。全体的なコストと医療効果、革新、信頼性、付加価値サービスと訓練は私たちの製品の市場で最も一般的な競争方式であり、私たちは私たちの競争が有効であると信じている。

製造と供給源

一般的に、私たちの業務に重要な原材料は多様なソースから簡単に得ることができる。品質保証、可用性、または費用効果のため、いくつかの構成要素と原材料は1つのサプライヤーからしか得られない。私たちとサプライヤーとの関係は材料費用や遅延なしに置き換えることはできません。私たちとサプライヤーとの関係は書面契約によって管理され、通常は供給契約です。これらの合意は、私たちがこのようなサプライヤーに部品や原材料を注文する流れ(このプロセスは、調達注文に基づいて、または四半期または年度予測に基づいて、場合によっては最低金額の購入を要求する)と、そのような部品や原材料の購入に関する費用を規定しています。これらの協定は,いずれも品質保証,検査,適用法律を遵守する権利を概説し,ビジネス合意と考えられる習慣賠償条項を含んでいる。これらの合意のすべては私たちの正常な業務過程で締結されたものであり、金額と重要性はどうでもいいし、私たちの業務が依存する契約でもない。また、特定の部品や材料が一定期間使用できなくても、私たちの生産が深刻な妨害を受けないように、十分な部品と原材料の在庫を維持するように努力しています。

脊柱と整形外科製品

私たちは通常私たちの骨成長刺激、脊柱インプラントと整形外科製品を設計、開発、組み立て、テストと包装し、相当部分の部品と器具の製造を下請けします。私たちのいくつかの重要な原材料は単一の供給源から得られたが、私たちはこれらの材料に代替源があると信じている。しかも、私たちは製品の流れが中断されないように十分な在庫供給を維持すると信じている。歴史的に、私たちは生産計画を満たすために必要な材料を得る上で困難に直面していない。

私たちの製品は現在アメリカ、カナダ、イタリアで生産と組み立てられています。私たちの工場はすべての実質的な側面でFDAとアメリカ以外のすべての関連規制機関の要求に適合していると信じています。私たちが受けた法律の説明については、副題“会社コンプライアンスと道徳計画”と“政府規制”の下の項目1“業務”を参照してください。私たちは私たちの各下請け業者を積極的に監督して、製造と品質標準及び製品規格の適合性を維持します。

生物製品

私たちのほとんどの生物製品は人や牛組織から抽出された物質を含んでいる。私たちはFDA登録とAATBで承認された組織ライブラリから私たちの原材料のみを調達します。ドナーは組織ライブラリがFDAとAATBの要求に基づいてスクリーニング、テストと処理を行う。またすべてのドナーはアメリカ食品医薬品局に規定されている細菌やウイルスの検査を受ける前に

23

原材料は私たちに追加加工されて配布された。私たちは各ドナーと一緒に組織庫から医療役員の原材料安全性認証を受けた。追加的な安全保証として、私たちの品質保証微生物学者が入力された骨と血清学的試験記録をスクリーニングした後にのみ、各骨を製造過程に放出する。私たちの製造過程で、骨粒子は私たちの独自のプロセスと最終滅菌を経た。このプロセスは、我々のDBM製品の安全性と有効性をサポートすることを目的としています。

我々のコラーゲンセラミック基質製品に使用されているコラーゲンは,ニュージーランドで24カ月未満の牛の深屈筋腱のみに由来している。世界保健機関は狂牛病伝播の相対リスクによって異なるタイプの牛組織を分類する。深屈筋腱は狂牛病伝播のリスクが最も低いクラス(例えば,牛乳と同じクラス)であることから,狂牛病を引き起こす病原体(Prionと呼ばれる誤ったフォールディングタンパク質)を含むリスクは無視できると考えられる。

著者らはまたMTF Biologicsと協力し、顧客に異体骨移植解決方案(Hct/Ps)を提供し、各種の脊柱、整形外科とその他の骨修復需要を満たす。MTF Biologicsは顧客が望むドナーのスクリーニング、加工、品質基準を提供する。MTFとのパートナー関係は、Virtual os Lyoggraph、三一エリート、FiberFuseとFiberFuse帯状製品、およびいくつかの他の組織形態を独占的にマーケティングすることを可能にし、Opus BAとOpus MGシリーズ合成生物製品の非独占営業権を持っている。

人的資本資源

著者らが業務を管理する重要な人力資本目標はトップレベルの人材を誘致、育成と維持することを含み、同時に多様性、公平性と包摂性の原則と実践を私たちの核心価値観に溶け込ませることを含む。

従業員

2022年12月31日現在、私たちは世界に1092人の従業員を持っている。このうち、786人が米国に雇用され、306人が他の非米国場所に雇用された。私たちのイタリア人従業員との関係は、金属機械工業界の労働関係の強制的な最低基準を規定する国家集団労働協定の条項によって管轄されています。2022年12月31日現在、私たちのイタリア人従業員は227人です。私たちは他のいかなる集団交渉協定の締約国でもない。

SeaSpineとの合併が2023年1月5日に完了した後,我々は世界に約1,734名の従業員を有し,そのうち1,371名の従業員は米国におり,363名の従業員は他の非米国地域にいる。

報酬と福祉

ハイレベル人材の誘致、育成と維持は著者らの人力資本目標の重要な構成部分であるため、私たちは競争力のある報酬と福祉方案を提供し、従業員の健康と健康を優先することを求めている。私たちが提供する全面的で競争力のある健康計画のほかに、私たちの従業員は、会社に一致する401(K)退職計画、従業員株式購入計画、仮想医師相談、従業員健康提唱者、会社が提供する基本生命保険と障害福祉企業健康計画、ある場所の現場フィットネスセンター、有給育児休暇、従業員援助計画、柔軟な支出口座、健康貯蓄口座、現地従業員割引計画を得ることができる。私たちの革新者とBeyondおよびBeyond奨励計画を通じて、私たちは私たちの従業員を表彰し、奨励し、これらの従業員は私たちが患者の生活を改善するために変革的な解決策を提供する使命を体現している。

人材育成

私たちは、成功は私たちの従業員に投資し、私たちの従業員が私たちの使命と価値観と一致することを確実にすることから来たと信じている。この目標を達成するために、私たちは時間と資源を投入して、従業員が私たちの業務、業界、製品に慣れるのを助ける。私たちは新しく採用された従業員のために強力な入社計画を立て、私たちの製品の組み合わせと会社の歴史を全面的に概説した。私たちは私たちの従業員と販売代表を訓練して、私たちの製品治療の潜在的な医療条件を含む私たちの業務を理解してもらうことに重点を置いています。また、私たちは、彼らが職業発展過程で最善を尽くすことができるように、発展、指導、参加、そして健康と健康の分野で私たちのチームを支援するために努力している。2022年には、私たちの第2年度夏休み実習計画を完成させることに成功し、80%の参加実習生が多様性基準に適合している。また、2022年には、2021計画から募集した実習生を従業員指導者とマッチングさせ、2021年のリーダーシップ卓越と加速計画(LEAP)の最初のキューを継続し、2023年には少なくとも25%の少数派が参加する第2のキューを開始する予定です。

24

多様性と包括性

私たちは多様性を促進し、公平で包容的な文化を育成、育成、保護するために努力している。多様性の価値を抱き、私たちの生活や仕事のコミュニティを反映することを目的とした、私たちのMoving 4 ward計画などの計画を通じて、すべての従業員に平等かつ公平な機会を提供する約束を示すことを求めています。また、私たちはOrthofix女性ネットワークを誇りに思ってサポートしており、女性に相互学習とわが社や業界で成長する機会を提供するプロジェクトです。この年、私たちは黒人歴史月、マーティン·ルーサー·キングなどを記念することで、様々な声を従業員に広めた。日、女性歴史月、アジア太平洋系アメリカ人伝統月、LGBTQ誇り月、6月19日とスペイン系伝統月。私たちは従業員の違いを抱きしめて奨励し、多様性、公平、包容が真のグローバル化、変革的な業務の構築に役立つことを知り、私たちの力の源泉になり続けるだろう。この信念に基づき、当社は“採用、リーダー、多様化と包括的なチームの育成”という研修を全社的に導入し、新たな採用訓練に取り入れています。私たちの目標は2023年末までに、すべての採用マネージャー、指導者、面接官がこの訓練を完成させることだ。

健康と安全

私たちの職員たちの安全を促進して保護することは優先順位だ。健康と安全問題は私たちの組織全体が共同で負う責任だ。過去数年間、私たちはこれらの問題で絶えず発展して、私たちの新冠肺炎疫病期間中の労働力の需要を満たす。従業員の安全リスクは彼らの役割によって異なり、私たちはそれに応じて私たちの安全努力を調整することを求めている。私たちは定期的に従業員の敬業度調査を通じて従業員の気持ちを測定し、調査結果と行動項目を従業員と共有している。

コミュニティ

私たちは寄付、資金調達、学院や大学との教育パートナーシップ、地域コミュニティの発展を通じて様々な慈善団体を支援しています。数年来、著者らは退役軍人支持団体、食品と住宅建設組織及び健康に関連する機関のために資金を集め、人々の認識を高めた。2022年には、コミュニティボランティアを奨励するための企業目標を年次インセンティブ計画に追加しました。この計画の下で、私たちの従業員は私たちのコミュニケーション目標を超えて、コミュニティ外展計画に1,988時間貢献した。私たちは私たちの生活と仕事の世界各地のコミュニティで命を寄付し、ウクライナ、テキサス州スコットランド児童マナー病院、献血活動、食品貯蔵室、その他の慈善活動を支援することを誇りに思っています。

25

Iプロジェクト1 A。 リスク要因

本年度報告書および添付ファイルに含まれる他の情報に加えて、以下に説明するリスクも慎重に考慮しなければなりません。このような危険は私たちが直面する可能性のある唯一の危険ではない。私たちは今知らないか、あるいは私たちが現在どうでもいいと思う他のリスクもまた私たちの業務運営を損なう可能性がある。本年度報告書にはまた、リスクと不確定要素に関する前向きな陳述が含まれている。いくつかの要因の影響により、私たちの実際の結果は、これらの前向き陳述で予想される結果と大きく異なる可能性があり、これらの要因は、以下または本年度報告において他の場所で直面するリスクを含む。私たちの普通株に投資することは高いリスクに関連しており、これらのリスクや不確定要素が発生した場合、私たちの普通株の取引価格は下落する可能性があり、あなたは投資の一部または全部を損失する可能性があります。別の説明がない限り、本年報第1 A項“リスク要因”項で開示された資料は、合併後の合併後の会社と関係がある。

リスク要因の概要

本節では、正常な商業活動の過程で私たちが直面している多くの危険について概説する。この要約には、あなたにとって重要である可能性のあるすべての情報は含まれていません。要約および本節の後、および本報告の他の場所でのリスクのより詳細な議論を読むべきです。

26

27

私たちが最近完成したSeaSpine合併に関するリスク

合併は、ある販売業者、顧客、OrthofixまたはSeaSpineが参加する他のプロトコルにおける制御権または他の条項の変化を引き起こす可能性があり、合併後の会社の業務および合併完了後の運営結果に悪影響を及ぼす可能性があります。

統合は、OrthofixやSeaSpineが参加するいくつかのプロトコルにおける制御権や他の条項を変化させる可能性があります。OrthofixやSeaSpineがこれらの条項の免除について交渉できない場合、取引相手は、合意の終了または金銭損害賠償または平衡法の救済措置を含む合意下の権利および救済措置を行使することができる。OrthofixとSeaSpineが同意や免除について交渉できても,取引相手はこのような免除のための費用を要求したり,OrthofixやSeaSpineにあまり有利でない条項で合意を再交渉することを求めたりする可能性がある.上記又は類似の事態発展は、合併後の会社の業務や合併完了後の経営業績に悪影響を及ぼす可能性がある。

合併に関連する不確実性は、管理職や他のキーパーソンの流失を招く可能性があり、合併完了後の合併後の会社の将来の業務や運営に悪影響を及ぼす可能性がある。

私たちは上級管理職や他の重要な従業員の経験と業界知識に基づいて私たちの業務計画を実行します。合併完了後、合併後の会社の成功は、合併後の会社がOrthofixとSeaSpineのある重要な管理者と従業員を維持する能力にある程度依存する。合併の結果、取引完了後、既存および将来の従業員は、彼らの役割が不確定に遭遇する可能性があり、これは、重要な経営陣や他のキーパーソンを誘致または維持する能力に悪影響を及ぼす可能性がある。また,OrthofixやSeaSpineの前に自分の従業員を引き付けたり引き留めたりできるように,合併後の会社がキー管理者や他のキー従業員を引き付けることができる保証はない.

株主訴訟は私たちの業務と運営に否定的な影響を及ぼすかもしれない。

それぞれ2022年11月17日、2022年11月21日、2022年12月13日に、SeaSpine当時の株主が米ニューヨーク南区地域裁判所と米デラウェア州地域裁判所にSeaSpineと当時のSeaSpine取締役会メンバーを起訴したという。また、2022年12月13日、Orthofix当時の株主といわれる一人が、Orthofixと当時のOrthofix取締役会メンバーをニューヨーク南区アメリカ地方裁判所に起訴した。起訴状は、取引法第14(A)節及びその公布された第14 a-9条及び取引法第20(A)節に提出されたクレームに基づいて、2022年11月8日に米国証券取引委員会に提出されたS-4表登録声明の重大な不完全及び誤解性を招くことを招くか、又は2022年11月23日に米国証券取引委員会に提出された付表14 Aの最終委託書に重大な不完全かつ誤解性がある疑いがある。他の救済措置で、原告は合併を禁止しようと努力した。この4つのすべての訴訟はもう原告によって自発的に却下された。2022年11月19日、SeaSpineの2人の異なる株主の弁護士が要求状を出し、類似した主張をした。2022年11月23日、SeaSpine当時の株主といわれるもう一人の弁護士は、取引法第14(A)節及びその公布された規則14 a-9及び取引法第20条(A)に基づいて同様の疑惑を提起し、合併禁止を求める類似の告発を連邦裁判所に提出した。また、2022年11月15日と2022年12月20日, Orthofix当時の2人の異なる株主の弁護士は,Orthofixの弁護士に要求状を出し,Orthofixに対する連邦裁判所申し立て草案と,取引法第14条(A)条とその公布された規則14 a-9と取引法第20(A)条に類似したクレームを出したOrthofix取締役会メンバーを添付し,合併禁止を求めた.2022年12月14日と2022年12月22日、Orthofixの株主とされる他の2人の弁護士は、Orthofixの弁護士に類似した告発を含む要求状を出した。これらの訴訟の最終結果は正確に予測できないにもかかわらず、OrthofixとSeaSpineはこれらの疑惑に根拠がないと考え、これらの行動を有力に弁護しようとしている。

証券集団訴訟やデリバティブ訴訟は、通常、合併合意に達した会社に対して提起される。将来的にはOrthofix、SeaSpine、Merge Subおよび/またはOrthofixおよび/またはSeaSpineの役員および上級管理者に対して合併に関するより多くの訴訟を提起するかもしれない。OrthofixおよびSeaSpineは、抗弁クレームに関連する費用金額またはそのような訴訟に関連する可能性のある任意の他の責任を含む、すでに提起されているか、または提起可能な任意の訴訟の結果を保証することができない。原告のクレームが勝訴するか否かにかかわらず、このタイプの訴訟は巨額の費用を招き、経営陣の注意力や資源を分散させる可能性があり、OrthofixやSeaSpineの業務運営に悪影響を及ぼす可能性がある。

合併後の会社はOrthofixとSeaSpineの業務統合に成功できない可能性があり、合併の期待的なメリットを実現できません。

28

合併の成功はある程度合併後の会社がOrthofixとSeaSpineの業務を合併と統合することに成功できるかどうかに依存し、そして予想される収益を実現し、協同効果、コスト節約、革新と技術機会及び合併による運営効率を含むが、合併は既存の顧客、サプライヤーと従業員の関係に実質的な破壊を与えることはなく、顧客の損失或いは注文減少による収入減少を招くこともない。合併後の会社が予想される時間枠内でこれらの目標を達成できない場合や、予想される収益をまったく実現できない場合や、達成するには予想よりも長い時間がかかる可能性があり、合併後の会社の普通株の価値が低下する可能性がある。合併は追加的で予見できない費用をもたらす可能性があり、合併後の会社は合併の予想される利益の一部またはすべてをタイムリーにまたは根本的に実現できない可能性がある。

合併が完了して以来、私たちは複数の統合活動を成功させてきたが、私たちの残りの統合活動はうまくいかないかもしれない。両社の統合は実質的な挑戦をもたらす可能性があるが、これらに限定されない

その中の多くの要素は私たちの制御範囲内ではなく、その中のいずれの要素も遅延、コスト増加、期待収入の減少とその他の不利な影響を招く可能性があり、これは合併後の会社の財務状況、運営結果とキャッシュフローに重大な影響を与える可能性がある。また,ある業務の統合には大量の管理資源が投入される必要があり,日常業務に対する管理層の注意を一時的に分散させる可能性がある.統合過程での従業員たちの不確実性と重点の不足はまた私たちの業務を混乱させる可能性がある。

また、SeaSpineは2021年5月に7 D Surgical,Inc.との統合を完了し、SeaSpine業務と7 D Surgicalの統合はまだ進行中であり、(A)買収から期待される利益がすべて達成できない可能性があること、(B)私たちまたは7 D Surgicalの業務に予期せぬ悪影響を及ぼす可能性があること、および/または予想される投資リターンを実現できない可能性があることを含む。(C)7 D Surgicalビジネスに関連するクレームまたは債務の影響を受ける可能性があり、SeaSpineは、7 D Surgicalを買収する前に、いくつかの負債、欠陥、または他の状況の規模を識別または評価できない可能性がある。そして(D)7 D Surgicalは米国上場企業基準に適合した内部制御インフラを維持する必要がなく,このような制御やプログラムを実施する際に大量のコストが発生し,実施中に予期しない遅延や挑戦に遭遇する可能性がある。7 D Surgicalが行われている統合は、OrthofixおよびSeaSpineビジネス統合の複雑さおよび関連する挑戦を増加させる可能性があり、これは、OrthofixおよびSeaSpineを完全にまたは完全にまたは予期される時間範囲内で統合を達成することをより困難にすることができる。

合併会社が合併完了後に複雑な運営を効率的に管理していなければ、合併後の会社の将来の業績は悪影響を受ける可能性がある。

合併完了後、合併後の会社の業務規模はSeaSpineやOrthofixの現在の業務規模を大きく上回る。統合後の会社がこの拡張業務を成功的に管理する能力は,OrthofixとSeaSpine業務の統合だけでなく,合併後の業務とそれに関連する経営陣の設計や戦略的取り組みの能力に部分的に依存する

29

それに伴いコストと複雑性が増加する。合併後の会社が業務統合に成功することは保証されず、予想される運営効率、コスト節約、現在予想されている合併による他のメリットを実現する保証もない。

我々は,統合およびOrthofixとSeaSpine業務の統合完了に関連した巨額の費用を予想している。

私たちは、OrthofixとSeaSpineが合併に関連する大量のプロセス、政策、プログラム、運営、技術、システムを統合するために、統合を完了するために巨額の支出を発生させる。これらの費用の大部分は取引や施設やシステム合併費用に関する非日常的な費用となる。合併後の会社は、取引完了後にトリガされる可能性のある制御権変更または他の条項、および/または顧客注文の損失または減少を含む第三者契約の下で追加のコストまたは業務損失を生じる可能性があり、特定の重要な管理者および従業員を維持するコストも生じる可能性がある。OrthofixやSeaSpineは合併後の業務の統合計画の策定に関する取引費やコストも発生し,これらの計画の実行は余分な意外なコストや時間遅延を招く可能性がある.これらの取引に関連する増分コストは、合併後の企業が予想している重複コストを除去し、業務統合に関連する他の効率を実現することによって節約されるコスト、特に短期的には、および重大な意外なコストが発生した場合を超える可能性がある。各方面がコントロールできない要素はこれらの費用の総額や時間に影響を与える可能性があり、その中の多くの費用の性質を正確に見積もることは困難である。

合併完了後の合併後の会社普通株の市場価格は、合併完了前にOrthofix普通株やSeaSpine普通株価格に影響する要素とは異なる影響を受ける可能性がある。

合併完了後、従来のOrthofix普通株式保有者と従来のSeaSpine普通株式保有者は現在合併後の会社の普通株式保有者である。OrthofixとSeaSpineの業務が異なるため,経営結果や合併後の会社普通株の価格は将来的にOrthofixとSeaSpineの独立会社としてのそれぞれに影響を与える要因とは異なる影響を受ける可能性がある。合併後の会社はより多くのリスクと不確実性に直面し、OrthofixもSeaSpineもこれらのリスクや不確実性の影響を受けていない可能性がある。そのため、合併完了後、合併後の会社株の市場価格が大幅に変動する可能性がある。

合併後の会社普通株の市場価格は、いくつかのOrthofixおよび/またはSeaSpine株主による彼らのポートフォリオの調整を含む合併によって低下する可能性がある。

OrthofixやSeaSpine業務統合に関する運営コスト節約が実現されていなければ,Orthofixの財務状況に予期せぬ負の影響を与えたり,合併に関する取引コストが予想以上に高ければ,合併後の会社普通株の市場価格は合併により低下する可能性がある.合併後の会社が財務或いは業界アナリストの予想程度に迅速に或いは達成できなかった場合、或いは取引が合併後の会社の財務状況、経営結果或いはキャッシュフローに与える影響が財務或いは業界アナリストの予想と一致しなければ、市場価格も低下する可能性がある。

また、合併完了後に合併後の会社普通株を売却することは、その普通株の市場価格を低下させる可能性がある。Orthofixは,合併終了前に発行されたSeaSpine普通株の数に応じて,合併中のSeaSpine普通株の保有者に合計約1600万株のOrthofix普通株を発行した。歴史上のSeaSpine株主は、合併で獲得する合併後の会社普通株の株式を保有しないことを決定する可能性がある。また、特定のOrthofix株主、例えば彼らが個別発行者が持っている株が制限された基金は、合併完了後に彼らの普通株を売却することを要求される可能性がある。合併後の会社普通株を売却すると合併後の会社普通株の市場価格が低くなる可能性があります。

これらの事象のいずれも、(I)合併後の会社が株式または株式関連証券を売却することを困難にすること、(Ii)合併後の会社の所有権権益を希釈すること、および/または(Iii)合併後の会社の普通株の価格に悪影響を及ぼすことを可能にする。

30

私たちの法律と規制環境に関するリスク

有効な内部統制システムを維持できない場合や、財務報告の内部統制に重大な弱点を発見することができなければ、財務結果を正確に報告したり、詐欺行為を発見することができない可能性があり、これは私たちの業務と私たちの普通株の取引価格を損なう可能性がある。

効果的な内部統制は私たちが信頼できる財務報告書を作成するために必要であり、私たちの財務詐欺防止のための努力も重要だ。私たちは私たちの内部統制の設計と動作の有効性を定期的に評価することを要求された。数年前に起きたように、このような評価は、私たちの内部統制を強化、修正、または変更することが必要であり、望ましいと結論を出すかもしれない。経営陣は定期的に私たちの内部統制の有効性を評価しているが、これらの統制はいつも効果的ではない。内部制御の有効性には固有の限界があり,談合,管理凌駕,人為的判断のミスを含む.そのため,制御プログラムは業務リスクを解消するのではなく削減を目指している.また,時間の経過とともに,我々の業務や経営構造の変化により,従来の有効な内部制御が不十分になる可能性があり,これらの制御の十分性を評価し,必要に応じてこれらの制御を更新する措置をとることができない可能性がある.有効な内部統制システムを維持できない場合や、経営陣や独立公認会計士事務所が私たちの内部統制に大きな弱点があることを発見した場合、信頼できる財務報告書を作成したり、詐欺を防止することができない可能性があり、これは私たちの財務状況や経営業績を損なう可能性があり、投資家の自信喪失や株価下落を招く可能性があります。

我々は“反海外腐敗法”(“FCPA”)や他の類似した反賄賂法律の制約を受けており、このような法律に違反するいかなる行為も私たちに不良な結果をもたらす可能性がある。

非米国司法管区では、“反海外腐敗法”や同様の反賄賂法は、会社及びその中間者が業務の獲得又は保留を目的として外国政府関係者に不正な金を支払うことを一般的に禁止している。“海外腐敗防止法”はまた、会社資金が贈賄やその他の不正支払いに移行されることを防ぐために、米国の上場実体とその外国付属会社に対して会計基準と要求を実施している。政府が支援する医療システムは世界各地で主導的な地位を占めているため,我々は米国以外の多くの顧客関係が政府実体と構築されているため,このような反賄賂法の制約を受けている。

ここ数年来、アメリカと非アメリカの監督管理機関はすべて医療機器業界に対する監督、法執行、検査と政府調査を強化し、アメリカ政府の“反海外腐敗法”に対する監督と実行を強化した。包括的なグローバル医療コンプライアンス計画が実施されているにもかかわらず、私たちは将来、より多くの規制、法執行、検査、政府当局の調査を受ける可能性がある。

米国または海外で適用される法律および法規義務を遵守できないいかなる行為も、個人の監禁、罰金および処罰、輸出特権の剥奪、CE合格証明書の一時停止または撤回、貨物の差し押さえ、特定の商業活動の制限、返還およびその他の救済措置、私たちの運営中断、および深刻な管理を含む重大な刑事、民事および行政処罰を含む様々な方法で私たちに悪影響を及ぼす可能性がある。また、適用される法律や法規義務を遵守できなかったことは、私たちの流通や販売活動を中断させる可能性があります。国際売上高のいかなる低下も、私たちが私たちの国際市場をさらに開発できなかったことは、私たちの業務、経営結果、財務状況に実質的な悪影響を及ぼす可能性がある。

私たちは連邦と州医療詐欺、虐待、反自己転換法の制約を受けており、これらの法律を完全に遵守していないと判断されれば、実質的な処罰に直面する可能性がある。

連邦と州政府の医療詐欺と規制の乱用は私たちの業務に影響を及ぼす。私たちの業務に適用される可能性のある医療詐欺と乱用法律は、

31

連邦と州政府機関および個人通報者はこれらの法律に基づいて調査と法執行活動を大幅に増加させた。これらの法律に違反した行為は、民事と刑事罰、損害賠償、罰金、私たちの業務を削減または再編し、あるいは連邦、非米国、または州医療計画から除外されるだろう。私たちは、私たちの販売とマーケティング実践、顧客割引手配、および医療専門家との相互作用を構築する際に非常に慎重で、これらの法律と法規を遵守するために非常に慎重であるにもかかわらず、政府関係者が私たちのやり方が規則に合わないと断言しないか、あるいは政府の監督管理機関や裁判所が私たちの解釈と一致した方法でこれらの法律や法規を解釈することを保証することはできない。調査が成功しなかったり、全面的に展開されていなくても、私たちはかなりの時間と資源をかけて自己弁護するかもしれません。私たちが違反に従事する可能性のある断言は、既存および潜在的な顧客における私たちの名声および私たちの業務、財務状況、および運営結果に実質的な悪影響を及ぼすかもしれません。

第三者の精算政策、コスト制御措置、医療改革は、私たちの製品需要に悪影響を与え、製品を販売する能力を制限する可能性があります。

私たちの製品の販売を維持し、増加させることは、アメリカ国内外の第三者支払者が十分な保証範囲と精算を提供することに依存します。私たちの製品は、私たちが直接販売したり、独立販売代表によって顧客や私たちの独立流通業者に販売され、病院、医療提供者、患者によって購入されます。これらの製品は、Medicare、MedicaidおよびTricare、または個人保険計画、管理医療組織、および医療ネットワークを含む政府計画のような第三者支払者によって精算されることができる。アメリカと国際医療サービスの主要な第三者支払者は引き続き医療コストのコントロールに努力し、ますます多くの医療製品とサービスの政策と価格に挑戦し、価格監督管理、競争定価、カバーと支払い政策、治療の比較有効性、技術評価と管理型医療手配を含む医療コストの増加を制限する措置をすでに或いは実施する可能性がある。私たちの製品の清算範囲を廃止、減少、または実質的に修正する医療政策の発展は、私たちの製品を販売する能力に影響を与える可能性があります。また、第三者支払者は、患者に提供またはプログラムで使用される設備や製品が適用される支払い基準を満たしていないと判断した場合、または保険加入者の医療保険福祉が限られている場合には、通知せずに保険または精算をキャンセルまたは減少させることができる、我々の製品を使用するプログラムに関する保険範囲および精算政策を継続的に検討·改訂していく。

例えば,過去,米国の主要な全国的第三者保険会社は頚椎融合術に使用されている生体機械設備(例えば脊柱融合器)の保証範囲(全例あるいは大多数の症例から限られた適応に減少)を低下させており,これらの設備は植骨よりも有効であることは証明されていない。また,ある保険会社は腰椎融合に対する保険範囲が限られており,他の保険会社は将来類似した保険決定をとる可能性がある。精算を制限することは、私たちの製品を購入することをより困難にし、患者が私たちの製品を得る機会を大幅に減少させる可能性がある。また、政府当局が第三者の引受·精算に影響を与える立法や法規を制定し続けると、民間または公共保険会社がわが製品や保険の範囲を得る機会が減少し、販売や利益に大きな悪影響を及ぼす可能性がある。

CMSはその実施中の連邦医療保険計画において、定期的に医学研究文献を審査し、文献がどのように連邦医療保険群の中のいくつかのプログラムと治療法を解決するかを確定する。これらの情報がわが製品の連邦医療保険カバー政策に及ぼす可能性のある影響は不明であるが,それによる行動が我々の製品の連邦医療保険カバー範囲を制限しない保証はない。私たちや私たちの流通業者が未来にこれらや他の手続きに関連した重大な精算問題に遭遇しないという保証はない。

法律の要求に基づき,CMSはMedicare計画によって支払われた選定DMEPOSプロジェクトの競争的入札計画の実施に努め続けている。この計画では、連邦医療保険料率は、指定された地理的地域における特定製品の入札金額に基づいており、連邦医療保険費用スケジュール金額ではない。骨成長刺激製品は現在この競争的入札プログラムの影響を受けない。私たちはどの業務のどの製品が最終的に影響を受ける可能性があるか予測できないし、入札過程がいつ私たちの業務に拡張される可能性があるかどうかを予測することもできません。入札計画の実施が私たちのいくつかの製品の販売に悪影響を与えない保証はありません。

国際販売については,市場受け入れの程度は主流医療支払いシステムにおけるカバー範囲や精算状況にある程度依存する可能性がある。国際市場の精算と医療支払いシステムは国によって異なる。アメリカと同じように、私たちの製品は特定の国際市場で適時に保証と精算承認を得ることができないかもしれません。しかも、私たちが特定の国の保険と補償の承認を受けても、私たちはそれのためにかなりの費用を発生させるかもしれない。このような保険および承認を得ることができなかったことは、このような故障が発生した国際市場での製品の市場受容度に悪影響を与え、このような保険および承認を得ることに関連する費用は、このような保険および承認を得るメリットを超える可能性がある。

32

世界的に、私たちの製品はイギリス、ドイツ、フランス、イタリアのような多くの国に販売されています。これらの国は公共援助の医療システムを持っています。このようなシステムによって支援される病院が私たちの製品を購入する能力は公共予算制限にある程度依存する。このような制限の増加は私たちの販売と売掛金に実質的な悪影響を及ぼす可能性がある。

政府機関や他の第三者支払者が我々の製品を使用するプログラムの保証範囲および/または精算を減少させ続ける場合、私たちの業務、運営結果、財務状況は実質的な悪影響を受ける可能性がある。また、現在と将来の支払いシステムでは、私たちの製品のコストがプログラムの総コストに十分に計上されているかどうかを確認することができませんので、私たちの製品に対して実行されるプログラムが費用効果のあるレベルで精算されるか、あるいは全く精算されないかを決定することはできません。

私たちと私たちのいくつかのサプライヤーは広範な政府によって規制されるかもしれません。これは私たちのコストを増加させ、私たちのマーケティングや製品を販売する能力を制限するかもしれません。

私たちが製造·販売している医療機器はFDAと多くの他の連邦、州、外国政府機関によって厳格に規制されている。これらの機関は医療機器の開発,承認,分類,テスト,製造,ラベル,マーケティング,販売を管理している。同様に、特定のカテゴリの健康情報の使用および開示は、健康情報のプライバシーおよび安全を保護する政府当局によって実施され、実行される連邦および州法律によって制限される可能性がある。本条例の説明については、“政府条例”の副題下の第1項“業務”を参照されたい

いずれの医療機器も米国や他の国で発売される前に、通常、米国FDAを含む政府当局の承認または許可を得る必要がある。将来、アメリカや外国政府が、私たちの業務、財務状況、運営結果、またはキャッシュフローに実質的な悪影響を及ぼす法規を実施するかどうかは予測できません。

FDAの承認と承認を得て医療機器を開発·販売する過程は、コストが高く、時間がかかる可能性があり、このような承認または承認がタイムリーに承認できない(あれば)リスクに直面している。FDAが新設備の審査時間を延長する場合、規制プロセスは新製品のマーケティングを延期または禁止し、大量の追加コストをかける可能性がある。さらに、FDAは、承認または承認されたデバイスの規制カテゴリをより高い規制カテゴリからより低い規制カテゴリに変更する権利があるか、またはHCT/Pを再分類する権利があり、両方の場合は、私たちのデバイスをマーケティングまたは販売する能力に実質的な悪影響を及ぼす可能性がある。

しかも、私たちは広範囲な記録と報告書を行わなければならない。例えば、連邦医療機器報告法規要件は、装置が死亡または深刻な傷害をもたらす可能性があるか、または再発時に死亡または深刻な傷害をもたらす可能性が高い障害が発生したことを合理的に示す証拠がある限り、FDAに情報を提供しなければならない。

私たちと私たちのいくつかのサプライヤーはまた、FDAのQSRおよび他の規制に適合するかどうかを決定するために、FDAの発表および発表されていない検査を受けている。ドナー回収組織または組織銀行を含めて、生体材料製品の買収または加工が適用されるFDA法規または他の関連法律法規に適合していないと主張することを含む、私たちまたは私たちのサプライヤーに告発することができるかもしれない。そのような告発は、規制機関や他の当局が私たちまたは私たちのサプライヤーを調査したり、他の行動を取ったり、あるいは私たちまたは私たちの産業に否定的な宣伝をもたらす可能性があるかもしれない。もしFDAが告発や他の理由で私たちを調査し、FDAが適用された法律や法規を遵守していないと結論した場合、またはFDAが私たちの任意の医療機器が無効または健康に不合理なリスクを構成していると結論した場合、その機関は、公開警告状からより厳しい制裁まで、私たち、私たちの役人、私たちの従業員または私たちのサプライヤーへの罰金や民事処罰、このような行動の意外な支出の解決または弁護、私たちの製品の整理または承認の遅延、または拒否;FDAまたは他の規制機関は、私たちの製品または私たちの第三者サプライヤーの製品を撤回または一時停止し、製品のリコールまたは差し押さえ、生産中断、運営制限、禁止、および刑事起訴を許可する。FDAはまた、私たちが製造または流通している任意の医療機器の費用の修理、交換、または払い戻しを要求する権利がある。FDAはまたアメリカ司法省に起訴を提案するかもしれない。FDAは、適用要件を遵守できなかった任意の通知または通信について, あるいはいかなる不利な監督管理行動による負の宣伝または製品責任クレームは、私たちの新しい実験室テスト、業務戦略、財務状況、運営結果またはキャッシュフローの開発に重大な悪影響を及ぼす可能性がある。

私たちは適用された規制に対する供給者たちの持続的なコンプライアンスをほとんど統制できない。彼らが遵守しないことは、罰金および民事処罰、生産停止、一時停止または新製品の承認または承認の遅延、製品の差し押さえまたはリコール、または製品の承認または承認の撤回を含む規制行動および他の責任に直面させるかもしれない。

また,米国以外の政府機関の医療機器の規制はますます厳しくなっており,我々の製品は将来的には米国非政府機関のより厳しい規制を受ける可能性がある。アメリカか非アメリカか

33

将来実施される可能性のある政府法規は、私たちの業務と運営に実質的な悪影響を及ぼすかもしれない。欧州委員会(“EC”)は,メーカーが遵守しなければならない欧州医療機器指令により,各国の医療機器の制御法規を調整した。これらの新規定によると、製造工場は“通知機関”からの全面的な品質保証認証を取得しなければ、EUメンバー国内で製品を販売することができる。この認証は、メーカーが認証された工場の製品に“CE”マークを押すことを可能にする。EU法規でカバーされているCEマークを持たない製品はEU内で販売や流通することはできません。私たちは現在すべての既存の製造施設が認証を受けています。

また、スイスとEUの間で完全な相互承認合意が達成される前に、スイスは第3国とみなされるだろう。しかし、同社はスイスの新しい法律に基づいてスイスにいくつかの重要な製品の登録を求めている。イギリスはまたイギリスの離脱と関連した似たような活動を展開した。

医療機器業界の規制は,我々の医療機器の販売や市場での競争の仕方に影響を与える可能性がある。

FDA、アメリカ衛生·公衆サービス部監察長弁公室、アメリカ司法省とその他の監督機関は積極的に法規を実行し、FDAの許可或いは許可されていない用途のための医療機器の普及を禁止した。承認または承認の適応以外に1つの装置を使用することを“ラベル外”と呼ぶ。医師は、FDAが医療実践における医師の治療の選択を制限または規範化していないので、ラベル外の使用のために私たちの製品を処方するかもしれない。しかし、規制機関が、私たちの販売促進材料、訓練または活動が非ラベル使用の不適切な宣伝を構成していると判断した場合、監督管理機関は、警告状、禁止、差し押さえ、民事罰金、および/または刑事罰を含む監督管理法執行行動を取るように私たちに要求することができる。私たちの政策は、私たちの製品のラベル外販売促進に対する声明や活動とみなされることを避けることですが、どの規制機関も同意せず、ラベル外の販売促進活動に従事しており、虚偽の声明を提出する可能性があると結論した可能性があります。また,ラベル外で我々の製品を使用することは患者の受傷リスクを増加させ,製品責任クレームのリスクを増加させる可能性がある。さらに、FDAが私たちの1つまたは複数の製品修正にFDAの新たな承認または承認を必要としない決定に疑問を提起した場合、私たちはコンプライアンス行動、処罰、または禁止の影響を受ける可能性がある。

FDAのグループは、FDAが骨成長刺激装置をクラスIII装置からクラスII装置に再分類することを提案し、これは、将来の製品カテゴリにおける私たちの競争を増加させ、将来のこのような製品の販売に悪影響を及ぼす可能性がある。

我々は市場をリードする骨成長刺激プラットフォームを持ち,FDAが承認した唯一の頚椎適応と,患者の処方遵守と臨床結果の改善を支援するための唯一のモバイルデバイスAPP添付ファイル,STIM OnTrack 2.1を有している。肩袖引き裂きなどの分野での適応を拡大するためにIDE研究にも投資しています。我々の骨成長療法製品は現在III類装置に指定されている。米国では、クラスIIIデバイスはFDAの最も厳しい医療機器承認手続きを通過しなければならない。提案された新しいカテゴリが合理的な安全性と有効性保証を提供するために十分な規制制御を持っている場合にのみ、FDAはデバイスの分類を変更することができる。

2020年9月,FDAの整形外科·リハビリテーションチームは,骨成長刺激装置をIII系装置からII類装置に再分類し,“特殊制御”を行い,患者の安全と治療効果を確保することを提案した。これらの提案された特殊な制御措置は、このような設備は厳格な臨床研究を受け入れ、そして任意の新製品に対して発売後の監督を行わなければならないことを含む。これは、任意の新製品が承認または承認された装置と“基本的に同じ”ことを示す他の特殊な制御および第2の一般的な要求の追加となるであろう。

専門家グループの提言は,これらのデバイスに対するPMA系臨床データの重要性を正確に認識しているため,メーカーは承認中に信頼できる臨床データを提出し,これらのデバイスの患者に対する安全性と有効性を確保することが求められ続けていると考えられる。著者らは,他の骨成長刺激剤メーカーとともに,FDAが提案した規則制定に対する応答意見を提出し,専門家グループの提案,すなわち骨成長刺激剤製品を承認あるいは承認する前に,強力な臨床データ,および発売後の監督要求を強調した。

長期的に見れば、競争相手が私たちの設備の効果に相当する技術を作り出すことができれば、提案された再分類は彼らの市場進出能力を増強する可能性があり、これは私たちの製品を追加的な競争に直面させ、未来のこれらの製品の販売にマイナスの影響を与える可能性がある。

私たちはアメリカの医療改革計画の影響を受け続けている。

“衛生保健と教育調整法”(あるいは総称して“ACA”と呼ぶ)によって改正された“患者保護と平価医療法”は、近年、医療保健が両国政府から資金を提供する方式にいくつかの重大な変化が発生している

34

民間保険会社もありますACAは影響が深く、医療保険のカバー範囲を拡大し、品質を高め、時間の経過とともにコストを下げることを目的としている。他の事項を除いて、ACA:

アメリカ政府機関はACAの条項を修正するために努力し続けている。例えば、CMSは各州が医療補助拡張計画をカバーする人に仕事の要求を加えることを許可し始め、保険会社に対するいくつかの連邦補助金は終了し、いくつかの完全なACA福祉を提供しない短期保険計画は期限の延長が許可された。その中のいくつかの変化はアメリカの裁判所で挑戦されているので、それらの長期的な影響はまだ確定していない。このような変化する連邦構造はアメリカ医療業界に積極的な影響もあれば、消極的な影響もあり、連邦法律の各種条項及びこれらの法律の潜在的な改正或いは廃止が最終的にどのようにこの業界に影響するかについては、依然として大きな不確定性がある。反腐敗条約のある条項の範囲と効果の面で持続的に存在する不確実性は契約遵守コストを高くする。ACAまたは他のこのような法律の将来の任意の変化は、その性質に応じて、リベート、価格または医療製品およびサービスの価格上昇幅に影響を与える可能性があり、または報告および開示が必要であり、任意の製品の販売および利益を達成する能力を維持または増加させることに悪影響を及ぼす可能性がある。私たちは未来のどんな規則や法的変化の時間や影響を予測することができない。しかしながら、製品の精算の減少や医療プログラム量の減少を招くいかなる変化も、私たちの業務、財務状況、および運営結果に実質的な悪影響を及ぼす可能性がある。

私たちが業務を経営しているいくつかの司法管轄区で、私たちは違う税関と輸出入規則の制約を受けています。

私たちは世界の多くの違う国に私たちの製品を輸出入します。外国政府の規制はますます厳しくなり、ますます一般的になってきており、私たちは外国政府当局によってより厳しい規制を受けるかもしれない。多くの法的制限は、場合によっては、米国企業が特定の国の個人または実体に直接または間接的に商品、技術、またはサービスを販売することを禁止する。また、これらの法律は、私たちの販売とマーケティング実践を組織し、海外で製品登録を行う際に慎重であることを要求している。このような規定を遵守する費用は高い。

私たちの製品の輸出入は、異なる税関と輸出入規則と法規を持つ司法管轄区域内で運営されている子会社と第三者に関連しています。これらの司法管轄区の税関当局は、それぞれの税関法と条約のいくつかの面に基づいて、税関と製品輸送に関する輸出入規則の処理方式に疑問を提起することができる。もし私たちが私たちの税関と輸出入の分類方法を弁護することに成功できなければ、私たちは追加の関税、罰金、または罰金を徴収されるかもしれません。これは私たちの収益性に悪影響を及ぼすかもしれません。

また、国際貿易における米国や外交政策の変化も、私たちの業務にマイナス影響を与える可能性がある。私たちが販売したり、私たちの製品と競争している特定の製品に関税やその他のこのような費用を設定したり増加させたりすることは、私たちの業務または私たちの運営結果に悪影響を及ぼすかもしれません。

私たちの業界の販売とマーケティング実践は連邦と州政府機関が審査を強化する対象となってきた。

医療機器業界のいくつかの主要な業界協会AdvaMed(アメリカ)、Eucomed(ヨーロッパ)、MEDEC(カナダ)とMTAA(オーストラリア)は道徳規範手本を公布し、そのメンバー(と非メンバー会社)が異なる地区でその製品を普及させる時に遵守すべき標準を規定した。私たちはすでにこれらの協会が公布した政策と手続きと一致したコンプライアンス政策と手続きを実施し、私たちの販売とマーケティング実践政策について私たちの販売とマーケティング担当者の訓練を行った。それにもかかわらず、私たちの業界の販売とマーケティング実践は連邦と州政府機関のより厳格な審査を受けてきており、この傾向は続くと信じており、顧客と他の私たちの業務に重要な関係を維持する能力に影響を与える可能性がある。

例えば、州と連邦の2級はいくつかの主要設備会社が医療専門者を維持する検察審査と政府監督に対して、医療設備会社がどのように医療専門人員を顧問として保留するかを制限した。様々な病院組織、医学会および業界協会は、医療専門家と医療機器会社との関係を詳細に開示すること、または贈り物やビジネス食事のようないくつかのマーケティングおよび販売方法を禁止または制限することを要求する可能性がある独自のやり方を確立している。さらに、ACAおよびいくつかの州法律は、特定の財務関係、プレゼント、および他の特定の医療専門家および教育病院に支払われる報酬を詳細に開示することを要求しており、これらの宣伝環境は、私たちとの関係に悪影響を及ぼす可能性がある

35

顧客と製品設計や研究への参加に対する意見を求める能力。法律、規則および法規、または私たち自身または第三者が相互作用を禁止または制限する政策によって、あるいは医療専門家と業界との間のいかなる相互作用も汚染されていると考える人が増えているため、私たちは他の状況と同じ方法や程度で、あるいは私たちの医療専門顧客と付き合うことができない可能性があり、これは、顧客のニーズを理解し、これらの需要を満たすフィードバックを私たちの開発計画に組み込む能力に悪影響を及ぼす可能性がある。もし私たちが私たちの医師顧客とその患者の需要を満たす新製品を開発し、商業化することができなければ、私たちの製品は市場に広く受け入れられないかもしれないし、根本的にはないかもしれません。これは私たちの業務、運営結果、財務状況にマイナスの影響を与えます。

私たちは危険材料と関連した要求を受けており、これは私たちに大きな適合性や他の費用をもたらすかもしれない。

私たちの研究、開発、そして製造プロセスは特定の危険材料の制御された使用に関するものだ。例えば,我々の同種骨組織処理は廃棄物を発生させる可能性があり,米国では医療廃棄物に分類されている。しかも、私たちはまた危険な材料を使用する可能性のある施設をレンタルする。上記の理由から、私たちは危険材料と特定の廃棄物を使用、製造、貯蔵、運搬、処理、救済、処分する際に、連邦、州、外国と現地の法律と法規を遵守しなければならない。

我々が危険材料を処理·処分する手続きは現在有効な適用法に適合していると信じているが,これらの材料による意外な汚染や傷害のリスクを解消することはできない。また,いくつかの環境法律や法規によれば,このような汚染が我々によるものでなくても,我々の過去や現在の施設や第三者廃棄物処理場の任意の汚染に関するすべての費用を負担することができる。事故が発生した場合、州や連邦または他の適用当局は、これらの材料の使用を制限し、私たちの業務運営を中断する可能性があります。さらに、事故や環境排出が発生した場合、または以前の操作(私たちが買収した物件の以前の所有者や事業者を含む)による汚染が発見された場合、整理義務、損害、罰金を負う可能性があり、任意の関連責任は私たちの資源範囲を超える可能性があります。もしこのような予期しない費用が大きいなら、これは私たちの財務状況と運営結果を深刻に損なうかもしれない。私たちは危険材料の使用に関する環境クレームを専門的に引き受けていない。

私たちのビジネスや産業に関するリスクは

新冠肺炎疫病はすでに著者らの運営、サプライチェーン、製造、製品需要、製品流通、顧客とその他の商業活動に実質的な不利な影響を与える可能性がある。

この新型コロナウイルスは2019年末に発見され,それによる疾患は新冠肺炎と呼ばれ,医療市場や米国や国際経済の大きな中断を招き,この中断は長く続く可能性がある。コロナウイルスの2020年の急速な伝播と2021年のウイルスの変種による大流行の持続,各国政府や個人側がこの大流行の伝播を抑制するための措置と,このウイルスに対する一般的な懸念は,我々の多くの製品の需要に悪影響を与え続け,我々の業務に負の影響を与え続ける可能性がある。特に、私たちの多くの製品は選択的医療手続きを減らすことに特に敏感だ。2020年、2021年、2022年の一部の時間で、私たちの製品のマーケティングと販売市場は選択的な医療プログラムを何度も一時停止または減少させ、これは私たちの業務、キャッシュフロー、財務状況と運営結果にマイナスの影響を与えた。

Alpha発表後にフィードバックを収集する時間が予想より長くなれば,選択的手術の延期は製品発表の遅延を招く可能性がある。また,通常我々の製品を使用している施設は再開放できない可能性があり,あるいは再開放しても,患者は外来外科センターのようなリスクの低い施設で手術を行うことを選択する可能性があり,我々の製品はこのような施設で承認されない可能性があり,我々の製品がこのような施設で使用されることをタイムリーにまたは全く承認できない可能性がある。

米国でも他の市場でも,新冠肺炎の大流行の未来の軌跡はまだ不確定であり,特に未来変異の性質やワクチンがこのような未来変異の重篤な疾患の不確実性を予防できるかどうかである。

これらの異なる不確実性を考慮すると,選択的手順の鈍化が2023年以降の業務にどの程度影響を与え続けるかは不明である。著者らは新冠肺炎が著者らの業務に与える影響は様々な要素に依存すると予想し、(I)追加症例波と未来変種の規模、長さと毒性、(Ii)新冠肺炎ワクチンの持続分布、治療効果、改善と公衆受容度、(Iii)患者の診療所と病院訪問の快適度、及び(Iv)新冠肺炎患者の治療が必要なため病院容量が緊張した場合、選択性手術は更に減速する程度である。

36

選択性手術への影響以外に、疫病は著者らの能力及び著者らの第三者サプライヤー、メーカー、販売業者と顧客が肝心な従業員を維持する能力に負の影響を与える可能性があり、そして著者ら及びその複雑な業務を運営するために必要な熟練者の持続的なサービスと可用性を確保する。もし私たちの管理層または他の人員、あるいは私たちの第三者サプライヤー、メーカー、流通業者および顧客の管理層または他の人員が疫病の負の影響を受け、彼らの仕事の職責を履行できない場合、私たちは製造業務、販売活動、研究と製品開発活動、規制作業の流れ、臨床開発計画および他の重要な商業および会社の機能の遅延または一時停止に遭遇する可能性がある。また,我々と従業員との関係は,新冠肺炎への対応により中断される可能性がある。著者らは労働市場が全体的に緊迫しており、競争が日々激しくなっていることを観察し、これはある程度新冠肺炎疫病による労働力不足と対応措置であり、その中には他の雇用主が提供する昇給と業界従業員の自発的な流失が含まれており、第三者サプライヤー、メーカー、流通業者と顧客を含む。

これらすべての要素を合わせると、私たちの業務、財務状況、経営結果に重大な悪影響を及ぼす可能性がある。

新冠肺炎の流行と関連するサプライチェーンと原材料の中断、ロシアとウクライナの間の持続的な衝突、およびこれに対する世界的な反応は、私たちのグローバル業務と私たちのサプライチェーンの運営に持続的な実質的な影響を与える可能性があり、これは私たちの業務業績や財務状況に悪影響を及ぼす可能性がある。

私たちは限られた数量の供給者たちに依存して特定の製品や部品を製造または供給する。私たちのサプライチェーンが中断されたり、重要な供給やコンポーネントの世界的な不足がある場合、私たちは、著しい追加コストおよび/または重大な遅延を生じることなく、他のソースから生産能力を増加させたり、代替または二次ソースを開発することができない可能性があります。例えば、新冠肺炎の疫病は全世界の半導体チップが不足しており、私たちのいくつかの製品は半導体チップを使用している。この不足は主にメーカーが大流行期間中に生産停止や減速を経験したことによるもののようであり、正常な生産能力を回復するためにはいくつかの財政四半期あるいはそれ以上の時間がかかるかもしれない。また、キー原材料供給の制限は、半導体チップや他の部品不足の持続を招く可能性もある。このような状況が続く場合、またはより多くの不足が生じる場合、特により長期的には、このようなコンポーネントを調達し、いくつかの製品を生産する能力に悪影響を及ぼす可能性があり、または、より容易に入手可能なコンポーネントに組み込むために影響を受けた任意の製品を再設計する必要がある可能性があり、追加の規制テストおよび承認が必要となる可能性がある。したがって、私たちの1つまたは複数のサプライヤーが特定の場所または特定の材料または構成要素に関連する任意の中断が私たちの業務に影響を与える場合、私たちの業務は深刻な影響を受ける可能性がある。

ロシアとウクライナの間の持続的な衝突は、米国と他の国家政府がロシアに制裁を科し、世界市場に大きな変動と混乱をもたらした。この衝突の短期的または長期的な影響を予測することはできないが、さらなる制裁、経済および政治的安定の不確実性、インフレ率およびエネルギー価格の上昇、サプライチェーンの挑戦、および通貨レートおよび金融市場への悪影響を含むことができるが、これらに限定されない。また、米政府は、衝突への対応として、米国のロシアへの制裁が米国会社に対するサイバー攻撃の脅威を増加させる可能性があると報告している。これらの増加した脅威は,我々の情報技術システムやネットワークのセキュリティ,および我々のデータのセキュリティ,可用性,完全性にリスクを与える可能性がある.衝突の現在の範囲の著しいエスカレートやさらなる拡大、あるいは世界市場への関連破壊は、私たちの行動結果に重大な悪影響を及ぼす可能性がある。

医療産業の統合が価格優遇の需要をもたらす場合、またはグループ調達組織(“GPO”)や同様のエンティティが私たちをサプライヤーから除外した場合、私たちの業務は悪影響を受ける可能性がある。

医療コストが過去10年間で大幅に上昇したため、立法者、監督機関、第三者支払人はこれらのコストを抑制するために多くの措置と改革を開始した。そのため,管理型医療組織の発展に伴い,調達意思決定と業界統合をまとめることで医療コストを抑える傾向が見られ,これらすべてがより費用対効果のある医療療法の提供を重視している。例えば:

37

医療産業の統合に伴い、業界参加者に製品やサービスを提供する競争がより激しくなり続けている可能性がある。これは、GPO、独立配信ネットワーク、および大きな単一アカウントがそれらの市場力を利用して調達決定を強化し続け、より大きな製造業者がその広範な製品を使用して独占的な配置を確保するために、より大きな価格設定圧力およびいくつかの仕入先を重要市場から除外し続ける可能性がある。GPOが私たちをサプライヤーリストから除外すれば、私たちの純売上高は不利な影響を受ける可能性があります。市場需要、政府規制、第三者清算政策、社会的圧力が世界の医療業界を変え続けることは、私たちの製品価格にさらなる下振れ圧力を加える可能性があると予想される。

また、複数の製品フランチャイズ権を持つ最大設備会社は、大量割引と長年の手配を提供することによって、フランチャイズ権を利用して顧客と広範な契約を締結する努力を強化し、これらの割引と長年の手配は、これらの顧客との接触を阻止したり、価格競争を困難にしたりする可能性がある。

私たちの経営する業界は競争が激しいです。他の人たちの新しい開発は私たちの製品や技術を競争力を失ったり時代遅れにするかもしれない。

医療機器業界は競争が激しい。私たちは大量の会社と競争して、その中の多くの会社は私たちより多くの財務、製造、マーケティング、流通、技術資源を持っています。私たちの多くの競争相手は私たちと競争したり、私たち自身より優れた製品と技術を開発することができるかもしれません。私たちの競争相手はまた、より強力な知的財産権の組み合わせ、より広範な脊柱外科製品の供給とより広範な臨床データによって支持される製品、より確立された流通ネットワーク、医師との強固な関係、私たちが販売している製品と類似した製品の知名度と識別しやすい商標、医療保健提供者および支払人とのより多くの関係の構築、FDAおよび他の規制許可または製品承認および製品増強の獲得と維持におけるより豊富な経験、および私たちよりも豊富な製品発売、マーケティング、および販売経験を持つ可能性がある。私たちの多くの競争相手は特定の製品に集中したり、特定の細分化市場に集中したりして、全体的な市場地位を高めることを難しくしています。競争相手は私たちの製品よりも良い製品を頻繁に発売したり、私たちの製品よりも良い製品を主張したり、私たちの既存または計画中の製品の代替品であり、市場混乱を引き起こす可能性もあり、私たちの製品と競争製品の優位性を区別することが困難になる可能性がある。また、複数の新製品と競争相手の参入は、私たちのいくつかの競争相手に定価戦略を採用させる可能性があり、これは私たちの製品の定価と脊柱市場の全体的な価格設定に不利な影響を与える可能性がある。

また、競争相手よりも低コストまたは性能の良い新製品の開発や発売に成功したり、競合他社と同等の割引の支払いや他のビジネス条項を我々の製品の購入者に提供することもできない可能性がある。私たちの競争相手に関するより多くの情報を知るためには、“競争”の副題下の項目1“業務”を参照してください

また,我々が競争している脊柱や整形外科医療機器業界は,急速かつ重大な技術変革を経験しており,その特徴は。私たちは技術の進歩に伴い、競争が激化すると予想する。他社が開発した新技術や製品が市場に導入されることが多く、これは私たちの製品や技術を競争力を失ったり、時代遅れにしたりする可能性がある。

私たちが製品を販売することに成功する能力は、消費者の製品に対する受容度だけでなく、独立した第三者の製品に対する受け入れ度にも依存する。

私たちが私たちの製品を成功的にマーケティングできるかどうかは、独立した第三者(病院、医師、他の医療提供者と第三者支払人を含む)と患者の製品に対する受け入れの程度にある程度依存する。市場は私たちのすべての製品を受け入れる必要があり、他の事項以外に、私たちは直ちに監督部門の承認および/または承認を得る必要があります

38

私たちは私たちの製品を医師の顧客と支払人に提供し、これは私たちが臨床データを収集し、および/または臨床研究を行うことを要求することができる;私たちの医師の顧客とその従業員が私たちの製品を正確に使用することを効果的に教育し、訓練すること;アメリカ国内外で、連邦医療保険と医療補助計画の下で、個人支払者から、私たちの製品のカバー範囲と適切な精算を獲得し、維持することを要求することができる;神経内科医と整形外科脊柱医師に集中した独立した販売代理と在庫流通業者ネットワークを吸引し、保留し、有効なマーケティング戦略を制定し、私たちの製品の独自の地位を保護することを含み、十分な量の良質な製品を一貫して生産し、需要を満たす。これらの活動の各々および市場が私たちの現在および未来の製品の受け入れに必要な他の活動を達成するためには、協調または新しい製造または撮像技術を使用することに固有のリスク、例えば、追加処理(一般に3 D印刷と呼ばれる)または先進的な光学技術および機械バージョンベースの位置合わせアルゴリズムを含む重大なリスクがある。私たちの任意の製品に関する予期しない副作用や否定的な宣伝は、病院の承認を維持したり、医師、管理型看護提供者、および他の小売業者、顧客、および患者の受け入れ能力を維持したりすることに悪影響を及ぼすかもしれません。

臨床研究費用は高く、広範な監督管理を受けており、その結果、私たちの候補製品の主張を支持しないかもしれない、あるいは副作用の発見を招く可能性がある。

新製品や既存製品の新適応の開発や既存製品の修正を行う際には,臨床前試験,臨床研究あるいは他の臨床研究を行ったり賛助したりする可能性がある。私たちはいくつかの製品に対して発売後の臨床研究を行って、それらの性能或いは最適な使用に関する情報を収集しています。これらの臨床研究から収集されたデータは、最終的に、これらの製品または将来の製品の追加の市場許可または承認をサポートするために使用される可能性がある。もし私たちのすべての新製品が発売前の臨床研究を必要とするならば、これらの研究費用は高く、結果自体は不確定であり、それらはFDAを含むアメリカと海外の多くの政府当局の広範な監督と審査を受け、もし連邦資金に関連する場合、あるいは研究者或いはウェブサイトが連邦保証に署名した場合、人類研究保護事務室とアメリカ国立衛生研究院の更なる監督管理を受ける。例えば、臨床研究はFDA法規、現地法規及び総称して“良好な臨床実践”と呼ばれる原則と標準に符合しなければならない。適用された法規を遵守しないことは、罰金、処罰、研究の一時停止を含む規制や法律実行行動を招く可能性があり、データを無効にし、FDAが提出した文書を支援するために使用できなくなる可能性もある

私たちの未来のどの発売前の臨床研究が計画通りに完成しても、彼らの結果が私たちの候補製品および/または提案された声明を支持するかどうか、あるいはFDAや外国当局と通知機関が彼らが生成したデータの解釈と結論に同意するかどうかを決定することはできない。臨床前研究と早期臨床研究の成功は後の臨床研究も成功することを確保できず、著者らも後の研究結果が早期或いは以前の研究結果を重複することを確定できない。臨床研究過程では、私たちの候補製品が提案の指定用途に対して安全かつ有効であることを証明できない可能性があり、これは、ある候補製品を放棄し、他の候補製品の開発を延期する可能性がある。私たちの臨床研究のいかなる遅延や終了も、私たちが提出した製品申請を延期し、最終的に候補製品を商業化し、収入を創出する能力を延期する。我々の上場製品の臨床研究に登録されている患者も,現在候補製品プロファイルにない不良副作用を経験する可能性があり,そうであれば,これらの発見は市場受容度の低下を招く可能性があり,我々の業務,運営結果,財務状況に実質的かつ不利な影響を与える可能性がある。

そのほか、新冠肺炎の大流行は私たち或いは他の人が私たちのある製品の臨床研究を開始、進行或いは継続する能力を制限或いは制限する可能性がある。このような研究の遅延と中断は、FDA拡大や他の規制部門のわが製品の承認または承認の遅延を招く可能性がある。

もし著者らが臨床研究と協力に頼って臨床前開発を行った第三者が契約要求或いは期待通りに仕事を行っていなければ、著者らは監督管理許可、承認或いはCE適合性証明書を得ることができず、著者らの製品を商業化することもできないかもしれない。

私たちは常に第三者、例えば契約研究機関、医療機関、臨床研究者と契約実験室に依存して、臨床研究とその他の開発活動を助けなければならない。これらの第三者が彼らの契約義務の履行に成功しなかった場合、適用された法規義務を遵守した場合、または予想される最終期限内に完了した場合、またはこれらの第三者が交換する必要がある場合、または彼らが取得したデータの品質または正確性が臨床規程、適用された法規要件、または他の理由を遵守できなかった場合、私たちの臨床前開発活動および臨床研究は延長、延期、一時停止または終了される可能性がある。この場合、私たちは私たちの製品のために規制許可/承認またはCE合格証明書をタイムリーに得ることができないかもしれません。あるいはそれを商業化することに成功して、私たちの業務、経営業績、将来性は実質的で不利な影響を受ける可能性があります。

39

私たちの同種異体骨移植と細胞同種異体骨移植は私たちを何らかのリスクに直面させ、私たちの業務を乱すかもしれない。

私たちの生物製品業務はヒト身体ドナーからの同種移植組織を販売しており、私たちがこれらの組織を販売する能力は、私たちのサプライヤーが寄付されたヒト身体組織を引き続き獲得できるかどうかに依存し、サプライヤーはその処理方法において高い基準を維持している。このようなドナーの供給量は本質的に予測不可能であり,時間の経過とともに変動する可能性がある。同種移植組織はFDAのHCT/P規制モードで管理されており、医療設備、生物或いは薬物としてではない。FDAが将来のある日に移植組織を再分類しないことは保証されず、この製品を人体組織から医療設備に再分類することは、私たちまたはその製品のサプライヤーに悪影響を与える可能性があり、上場前の承認または承認を要求し、追加の発売後の監督管理要求を遵守することによって、私たちはこの業務をより難しく、あるいは高価に展開することができる。

また、移植のためにある人体器官と組織を調達することは“国家臓器移植法”(以下“国家臓器移植法”と呼ぶ)の制約を受け、この方法は皮膚と関連組織を含む価値のある人体器官の譲渡を禁止しているが、人体組織と皮膚の除去、輸送、移植、加工、保存、品質管理と貯蔵に関連する合理的な費用の支払いを許可している。もし私たちが価値のある代価で人体組織の売却や譲渡に関するNOTAの禁止に違反していることが発見された場合、私たちは刑事法執行制裁を受ける可能性があり、これは私たちの運営結果に実質的で不利な影響を与えるかもしれない。

EUとその他の国は統一的な監督管理枠組みと先進的な治療薬物の提案された監督管理が不足しているため、EUの人類由来細胞或いは組織に基づく医療製品の審査過程は広く、冗長で、高価で予測できないかもしれない。その他の面で、私たちのいくつかの生物製品はEU加盟国の法規によって管轄され、これらの法規はHCT/Pの寄付、調達、テスト、コード、追跡可能性、加工、保存、貯蔵と配布を管理している。これらのEU加盟国の法規には、登録、上場、ラベル、不良事件報告、および検査と実行に関する要求が含まれている。いくつかのEU加盟国は新しい冠肺炎とドナーのスクリーニングに関連する新しい要求を含む独自の組織銀行法規を持っている。どのEU加盟国でも私たちの製品に関する様々な規定を遵守しないことは、私たちの製品がその会員国で禁止されたり、私たちに法執行行動を提起されたりする可能性があり、これは私たちの業務、運営結果、そして財務状況に実質的な悪影響を及ぼすかもしれない。

ドナーから組織を回収する不適切な方法や寄付組織が疾病を伝播する不利なメディア報道やその他の負の宣伝は、人々のいくつかの製品に対する広範な受け入れを制限する可能性がある。

米国と国際上の不当あるいは不法組織回収のやり方に関する不利な報告や、処理しない組織が疾病伝播を招く事件は、未来の組織寄付の速度と市場の人体組織を含む技術に対する受容度に影響を与える可能性がある。また,負の宣伝は潜在ドナーの家族が組織を営利団体加工業者に寄付したくなくなる可能性がある。たとえば,身体部位の不正採取の疑いがある例や,不正採取の影響を受けた人体組織製品を販売している会社によるリコールが報道されている。このような報告書と他の報告書は私たちの組織再生事業に否定的な影響を及ぼすかもしれない。

私たちのいくつかの製品は動物由来の材料を含んでおり、追加的な規制を受けるかもしれない。

私たちのいくつかの製品は牛組織から抽出された材料を含んでいる。食品、医薬品、および医療機器を含む動物由来の材料を含む製品は、メディアおよび規制機関によって審査されている。規制当局はこれらの材料を通じて動物から人間に病気を伝播する可能性を懸念している。過去数年間、西欧は動物由来製品の公衆審査が特に厳しく、主に狂牛病を引き起こす病原体に感染した材料が心配され、摂取あるいは移植されると、人類克雅病の変種を招く可能性があり、これは最終的に致命的な疾患であり、現在知られていない治療法である。カナダや米国で発見された狂牛病症例は北米の意識を高めた。

我々の製品を含む動物由来の物質を含む製品は、感染症または他の病原体が伝播する可能性が懸念されるため、追加的な規制を受ける可能性があり、さらには特定の国でも禁止される可能性がある。重大な新規定、又は我々製品の禁止は、我々の業務又は私たちの業務拡大能力に実質的な悪影響を及ぼす可能性がある。

ある国,例えば日本,中国,台湾,アルゼンチンでは,われわれのコラーゲン製品は狂牛病症例が発生していない国からのアキレス腱を用いて加工しなければならないことが規定されている。私たちの製品に使われているコラーゲン原料はニュージーランドから来ています。我々のサプライヤーはすでに米国、EU、日本、台湾、中国、アルゼンチンを含むいくつかの国の許可を得ており、これらの国で販売されている製品にこのコラーゲン原料を使用することができる。狂牛病例のない国から合格した腱由来のコラーゲン原料を得ることができなければ

40

当社のコラーゲン製品を特定の国で販売することは許可されておらず、これは私たちの業務、運営結果、および財務状況に実質的な悪影響を及ぼす可能性があります。

私たちは新製品を市場に出すことに成功できないかもしれません。私たちの製品のために開発される市場機会は私たちが予想しているほど大きくないかもしれません。

競争力を維持し、維持するためには、私たちの製品を引き続き改善し、新製品を開発し、私たちの製品を新市場に投入し、技術進歩に成功する必要があります。そうすることは技術的に挑戦的で、重大な危険と不確実性に関するものだ。我々は計画を行ったにもかかわらず,新製品(製品増強を含む)を開発·発売する過程は本質的に複雑で不確実であり,リスクに関連している。私たちの新しい製品や既存製品の強化または修正の成功は、私たちが能力があるかどうかを含むいくつかの要素に依存するだろう

また、競争相手は、より効率的で、製造コストが低く、価格がより競争力のある製品を開発したり、私たちの製品の前にビジネスに投入する準備をしたりすることができる。競争相手が新製品を発売することは、私たちの製品の値下げを招き、利益が減少したり、市場シェアを失ったりする可能性があり、私たちの製品を時代遅れにしたり、競争力を失ったりする可能性がある。

これらのリスクは私たちの製品の未来の純売上を予測し予測することを難しくさせる。競争相手の前に技術的かつ商業的に実行可能な新製品を一貫して開発し、既存製品を強化したり修正したりすることができなければ、私たちの見通しは実質的で不利な影響を受ける可能性がある。また、私たちの製品(新製品を含む)のために開発される市場機会が私たちが予想しているほど大きくなければ、私たちの業務成長能力に悪影響を及ぼす可能性があります。

また重要なのは、私たちは新製品の発売と既存製品の強化や修正を真剣に管理しなければならないということだ。潜在的な顧客が新しい、強化された、または改善された製品が利用可能になるまで購入を延期する場合、これは私たちの販売に負の影響を与える可能性がある。また、私たちが新しい製品や改善された製品に移行すると、過剰または時代遅れの在庫があれば、時代遅れの在庫の利益率が減少し、ログアウトし、私たちの運営結果が影響を受ける可能性があります。

FDAが将来の製品の510(K)の承認または上場前の承認を与えることが保証されないか、または同等の外国規制機関が外国に同等の承認を与えることは保証されず、将来の製品が必要な承認または承認を得ることができなければ、私たちの業務成長能力に悪影響を及ぼすだろう。

一般的に、適用免除が適用されない限り、医療機器や機器またはその適応の修正は、FDAの発売前に承認または発売前に承認されなければ、米国で発売されなければならない。過去には、私たちはこのような承認を得ていたが、将来的には承認や承認をタイムリーに得ることができず、さらには成功できないかもしれない。FDAおよび同様の外国規制機関から新製品の承認または許可を得るか、または既存製品を強化または修正するプロセスが可能である:

41

私たちの新製品のいくつかは発売前にFDA 510(K)の承認または発売前の承認申請またはPMAが必要です。510(K)の許可を得た装置の任意の修正は、重大な設計および製造変更を含む、その安全性または有効性に著しく影響を与える可能性がある場合、またはその予期される用途、設計、または製造に重大な変化を構成するであろう場合、新しい510(K)の許可を必要とするか、またはPMAの承認を得る必要がある場合がある。同様に,PMAが承認した製品の修正には,PMA付録の提出と承認が必要となる可能性がある.FDAは、製造業者がこれらの決定を行うのを容易にするために、510(K)の承認およびPMA承認を評価するためのデバイス修正のガイドラインを発行した新しい510(K)またはPMAが必要かどうかを最初に決定することを各メーカーに要求する。しかしながら、FDAは、新しい許可または承認が必要かどうかに関する私たちの決定に同意しない可能性がある任意のそのような決定を審査することができる。我々は、510(K)の許可を得たいくつかの製品を修正し、FDAガイドに対する私たちの理解に基づいて、いくつかの変更は新しい510(K)許可を必要としないことを決定した。FDAが私たちの決定に同意せず、新たな510(K)許可またはPMA承認を求めて承認された製品を修正することを要求した場合、私たちはマーケティングを停止したり、私たちの製品を流通させなければならないかもしれません。承認または承認されるまで、修正された製品をリコールする必要があるかもしれません。巨額の規制罰金または処罰を受ける可能性があります。私たちの新製品は、承認や承認を得る上での重大な遅延、または承認または承認を得られなかった場合、業務の能力拡大に重大かつ不利な影響を与えることになります。

米国以外では、承認または承認手続きは国によって異なる可能性があり、追加の製品テストと検証、および追加の行政審査期限が関連する可能性があります。他国で承認または承認を得るのに要する時間は、FDAの承認または承認を得るのに要する時間とは異なる可能性がある。他の国の規制過程には、私たちがアメリカで直面しているすべてのリスクと、他のリスクが含まれているかもしれない。一方の国の有利な規制行動は、他の国で有利な規制行動をとることを確保することはできないが、1つの国では規制許可や承認を得ることができなかったり、遅延したりすることは、他の国の規制過程に悪影響を及ぼす可能性がある。他の国で承認または承認を得ることができなかったか、または承認または承認を得る上でいかなる遅延や挫折が生じても、我々の製品を含めて、すべての要求の適応で承認または承認を得ることができない可能性があることを含む、当社の業務に大きな悪影響を与え、製品の使用を制限し、製品販売に悪影響を及ぼす可能性がある。

ヨーロッパ経済地域(“EEA”)では、EEAで販売されている医療機器の適合性評価を行う通知機関に通知しなければなりません。例えば、私たちの品質システムを大きく変更したり、私たちの設備を重大に変更したりしなければなりません。そして、通知機関は、この変化を評価し、製品が基本的な要求または設備の使用条件に適合しているかどうかを確認する。評価が有利であれば,通知機構は新たなCE適合性証明書や既存のCE適合性証明書の付録を発行することができる.そうでなければ、私たちはEEAで適用された製品をマーケティングし、販売し続けることができないかもしれません。これは私たちの業務、運営結果、財務状況に大きな悪影響を及ぼす可能性があります。

FDAと外国規制機関による新製品(既存製品の修正を含む)に必要な承認や承認がタイムリーに得られるかどうかは確認できません。新製品の承認や承認を速やかに得ることができなければ、我々の財務状況や経営業績に重大かつ不利な影響を与えることになる。

私たちの業務を発展させるために、著者らは医者に対して適切な教育と訓練を行い、彼らに著者らの製品の独特な特性、利益、安全性、臨床治療効果とコスト効果を理解させる必要がある。

私たちの製品を受け入れるかどうかはある程度私たちが医学界を教育する能力があるかどうかに依存し、彼らに私たちの製品が代替製品、プログラムと治療法と比較した独特の特徴、利益、安全性、臨床治療効果と費用効果、及び(Ii)医師を訓練して私たちの製品を正確に使用し、実施することを理解させる。新しく発売された製品や製品を新市場に導入する場合、特に、例えばアメリカでM 6-C人工頚椎を発売します。私たちは医師と販売専門家が参加する専門研修セミナーを通じて、私たちの販売チームや販売業者を支援しています。私たちはまた、手術手順を概説する材料を含む、印刷、ビデオ、およびマルチメディアフォーマットを使用して、様々な言語で販売者および販売業者のためのマーケティング材料を作成します。医師により多くの高度な訓練を提供し、“先進医学規範”と“医療技術規範”に符合するため、著者らは複数の場所で定期的に多言語教育シンポジウムを開催した。しかし,医師に必要な時間と精力を投入して適切な訓練を行うように説得することは挑戦的であり,医学界の教育や医師の適切な訓練への努力は成功しない可能性がある。私たちの製品を使わない医師は、以下のような理由で迷ってしまうかもしれません

42

もし医者が適切な訓練を受けていなければ、彼らは私たちの製品を乱用または無効にする可能性があり、これは患者の結果が満足していない、患者の負傷、負の宣伝、あるいは私たちに対する訴訟を招く可能性がある。また、私たちの製品について医学界を教育できなかったことは、私たちの製品に対する市場の受け入れ能力を弱めるかもしれません。

また、私たちは、影響力のある医師が私たちの製品の推薦と支援が市場の受け入れと採用に重要だと信じている。もし私たちがこれらの医者の支持を得なかったり、長期データが私たちの製品を使用するメリットを示していなければ、医者は私たちの製品を使用しないかもしれません。もし私たちが医者に私たちの製品の利点を信じるように説得できなければ、私たちは私たちの販売を維持したり、増加させることができないかもしれませんし、利益を達成したり維持することもできません。

これに関連して、私たちは医師の訓練方法がFDAおよび他の国および第三国で制定された適用法規に従って行われていると信じているが、FDAまたは他の規制機関が私たちの訓練構成が私たちの製品に貼られていないCEマークやFDA承認のラベルに含まれていない予想される用途や宣伝を促進すると判断した場合、彼らは私たちの訓練を修正したり、警告状、禁止、差し押さえ、民事罰金、刑事罰を含む規制された法執行行動を受けるように要求することができる。

臨床研究が私たちの製品単独と競争製品に対する安全性と有効性を証明しない限り、私たちの製品の販売または私たちの販売価格は悪影響を受ける可能性があります。

一般的に、私たちはアメリカで販売されている製品の510(K)の製造、マーケティング、販売の許可を得ており、ヨーロッパ経済区で販売されている製品にCEマークを貼り付ける権利があります。これまで、510(K)許可、CEマーカー、または他の国/地域における製品登録を支援するために、新しい臨床データを生成することが要求されていない。しかし、EU医療機器法規は2021年5月に以前の医療機器指令に代わり、いくつかの発売前と発売後のデータを提出して、私たちのCEマークを維持することを要求した。また,我々は最近MEDDEV 2.7.1改訂版4により,我々のどの製品システムが臨床データを提出する必要があるかの分析を完了し,欧州委員会の医療機器の臨床評価に対する指導意見を述べた。したがって,われわれが臨床的価値を提供するビジョンと一致するために,我々のある市場製品のために臨床データを収集し始めていることは“リスク因子”の節でより全面的に述べられている。

一部はより費用対効果のある治療を提供することを日々重視しているため、私たちの顧客の購入決定はますます臨床データに基づいて、これらのデータは私たちの製品の価値或いは他の製品に対するわが製品の有効性を証明した。臨床研究を行うのは高価で時間がかかり、結果も確定しない。上記の“臨床研究費用が高く、広範な監督管理を受けており、その結果、著者らの候補製品声明を支持しないか、或いは副作用の発見を招く可能性がある”を見た。私たちは臨床研究を援助しないことを選択するかもしれませんし、援助できないかもしれません。私たちのすべての製品の効果的な競争に必要なデータを生成することができます。一部の原因は私たちの製品の組み合わせの広さです。現在、私たちはすべての製品に対してこのような臨床研究を行いたくありません。リスク調整に基づいて収益がコストを超えることが予想される場合にのみそうします。しかし,我々が1つ以上の製品を選択して支援することができても,そのような研究は成功しない可能性がある。私たちが生成したデータは私たちの既存のデータと一致しない可能性があり、悪い安全性や有効性を示すかもしれません。これは私たちの製品への需要を減らし、将来の販売に悪影響を及ぼす可能性があります。神経内科医および整形外科脊柱医は、競合製品の安全性および有効性をサポートするより強力なまたは任意の臨床データがあれば、私たちの製品を使用することができない可能性がある。もし私たちが私たちの製品の安全性と有効性を支持する臨床データを生成したくない場合、私たちの業務、運営結果、財務状況は実質的な悪影響を受ける可能性があります。

43

また,将来の患者研究や臨床経験は,我々の製品を用いた治療は患者の結果を改善できないことを示している可能性がある

2009年の“アメリカ回復と再投資法案”の成立に伴い、アメリカ衛生·公衆サービス部の医療研究と品質部門はすでに有効性研究を比較し、ある疾病と疾病の治療における異なる薬物、医療機器とプログラムの有効性を決定するために支出を獲得した。私たちのいくつかの製品や私たちの製品と一緒に実行されるプログラムはこのような研究のテーマになるかもしれない。この研究が我々の業務にどのような影響を与える可能性があるかは不明である。また,将来の研究や経験は,我々の製品を用いた治療が患者の結果を改善していないこと,あるいは改善した患者の結果が当初予想されていたよりも小さいことを示している可能性がある。このような結果は、私たちの製品に対する需要を減少させ、第三者支払者の持続可能な精算に影響を与え、予想される収入を達成する能力を著しく低下させ、製品を市場から撤退させ、収益性を維持または向上させることを阻止する可能性がある。さらに、将来の結果と経験が、私たちの製品が意外または深刻な合併症や他の予見できない負の影響をもたらす場合、私たちは重大な法的責任、否定的な宣伝、名声の損害に直面する可能性があり、私たちの製品の売上は大幅に低下する可能性があり、これらはすべて私たちの業務、財務状況、運営結果に実質的な悪影響を与えるだろう。脊柱医療機器市場は特に潜在的な製品責任クレームが出現しやすく、これらのクレームは脊柱外科手術プログラム用医療機器と製品のテスト、製造と販売に固有のものである。

私たちは情報技術システムの中断の悪影響を受ける可能性があり、これは私たちのキャッシュフロー、経営業績、財務状況に悪影響を及ぼす可能性があります。

私たちの運営は私たちの主要な業務機能をすべてカバーしている私たちの情報技術システムに依存します。私たちはこのような情報技術システムに依存して在庫を管理し、補充し、顧客の注文をタイムリーに記入し、私たちのすべての製品やサービスの販売活動を調整し、私たちの行政活動を調整します。私たちの情報技術システムが任意の長時間にわたって重大な中断(例えば、私たちのトラフィックの意外な増加、停止、またはサービス遅延によるシステム容量制限)が発生した場合、在庫および用品の受信または顧客注文を満たす遅延を招き、私たちの顧客サービスおよび関係に悪影響を及ぼす可能性がある。我々のシステムは,自然や人為的なイベントの破壊や中断,あるいはコンピュータウイルス,物理的あるいは電子的な侵入,およびインターネットに影響を与える類似の破壊を受ける可能性がある.このような遅延、問題、あるいはコストが私たちのキャッシュフロー、経営業績、財務状況に実質的な悪影響を与えないことは保証されない。