アメリカです

アメリカ証券取引委員会

ワシントンD.C.,20549

表

(マーク1)

1934年証券取引法第13条又は15条に基づいて提出された年次報告 |

本財政年度末まで

あるいは…。

1934年証券取引法第13条又は15(D)条に基づいて提出された |

手数料書類番号

(登録者の正確な氏名はその定款に記載)

(明またはその他の司法管轄権 会社や組織) |

(税務署の雇用主 識別番号) |

(主にオフィスアドレスを実行) |

(郵便番号) |

登録者の電話番号は市外局番を含んでいます(

同法第12条(B)に基づいて登録された証券:

クラスごとのタイトル |

|

取引 記号 |

|

登録された各取引所の名称 |

|

|

同法第12条(G)に基づいて登録された証券:ありません

登録者が証券法第405条に規定する有名な経験豊富な発行者である場合は、再選択マークで表示してください。はい。☐

登録者がこの法第13又は15(D)条に従って報告書を提出する必要がないか否かを、再選択マークで示すはい、そうです ☐

登録者が(1)過去12ヶ月以内(または登録者がそのような報告を提出する必要があるより短い期間)に1934年の証券取引法第13条または15(D)条に提出されたすべての報告書を再選択マークで示すかどうか、および(2)このような提出要求を過去90日以内に遵守してきた

再選択マークは、登録者が過去12ヶ月以内(または登録者がそのような文書の提出を要求されたより短い時間以内)に、S−T規則405条(本章232.405節)に従って提出を要求した各相互作用データファイルを電子的に提出したか否かを示す

登録者が大型加速申告会社,加速申告会社,非加速申告会社,小さな報告会社,あるいは新興成長型会社であることを再選択マークで示す。取引法第12 b-2条の規則における“大型加速申告会社”、“加速申告会社”、“小申告会社”、“新興成長型会社”の定義を参照されたい。

大型加速ファイルサーバ |

|

☐ |

|

|

☒ |

|

|

|

|

|

|||

非加速ファイルサーバ |

|

☐ |

|

規模の小さい報告会社 |

|

|

|

|

|

|

|

|

|

新興成長型会社 |

|

|

|

|

|

|

新興成長型企業であれば、登録者が延長された移行期間を使用しないことを選択したか否かを再選択マークで示し、取引所法第13(A)節に提供された任意の新たまたは改正された財務会計基準を遵守する。

登録者が報告書を提出したかどうかを再選択マークで示し、その経営陣が“サバンズ-オクスリ法案”(“米国連邦法典”第15編、第7262(B)節)第404(B)条に基づいてその財務報告の内部統制の有効性を評価したことを証明する。この評価は、その監査報告書を作成または発行する公認会計士事務所によって行われる

証券が同法第12条(B)に基づいて登録されている場合は,登録者の財務諸表が以前に発表された財務諸表の誤り訂正を反映しているか否かを示すチェックマークを適用する

これらのエラーのより真ん中に登録者の任意のエンタルピーCER幹部が相関回復期間内に§240.10 D−1(B)に基づいて受信したインセンティブベースの補償に基づいて回復分析を行う必要があるかどうかを再選択マークで示す

登録者が空殻会社であるか否かをチェックマークで示す(取引法第12 b-2条で定義されている)。はい、そうです

非関連会社が保有する登録者が保有するA類普通株の総時価は、ニューヨーク証券取引所が2022年6月30日に報告したA類普通株の最終報告販売価格に基づいて算出される約$です

2023年2月24日現在、登録者が発行するA類普通株とB類普通株数は

引用で編入された書類

登録者がその2023年株主総会の最終委託書に関する部分は、本報告に関連する財政年度終了後120日以内に米国証券取引委員会に提出され、本年度報告のForm 10−K第3部に引用的に組み込まれる。

カタログ表

|

|

ページ |

第1部 |

|

|

第1項。 |

業務.業務 |

4 |

第1 A項。 |

リスク要因 |

22 |

項目1 B。 |

未解決従業員意見 |

60 |

第二項です。 |

属性 |

60 |

第三項です。 |

法律訴訟 |

60 |

第四項です。 |

炭鉱安全情報開示 |

60 |

|

|

|

第II部 |

|

|

五番目です。 |

登録者普通株市場、関連株主事項及び発行者による株式証券の購入 |

61 |

第六項です。 |

[保留されている] |

61 |

第七項。 |

経営陣の財務状況と経営成果の検討と分析 |

62 |

第七A項。 |

市場リスクの定量的·定性的開示について |

87 |

第八項です。 |

財務諸表と補足データ |

88 |

第九項です。 |

会計と財務情報開示の変更と相違 |

129 |

第9条。 |

制御とプログラム |

129 |

プロジェクト9 B。 |

その他の情報 |

130 |

プロジェクト9 Cです。 |

検査妨害に関する外国司法管区の開示 |

130 |

|

|

|

第三部 |

|

|

第10項。 |

役員·幹部と会社の管理 |

131 |

第十一項。 |

役員報酬 |

131 |

第十二項。 |

特定の実益所有者の担保所有権及び経営陣及び関連株主の事項 |

131 |

十三項。 |

特定の関係や関連取引、取締役の独立性 |

131 |

14項です。 |

最高料金とサービス |

131 |

|

|

|

第4部 |

|

|

第十五項。 |

展示·財務諸表明細書 |

132 |

第十六項。 |

表格10-Kの概要 |

134 |

|

サイン |

135 |

2

前向き陳述に関する警告説明

本年度代表10-K表のORTは、1933年証券法(“証券法”)第27 A節および1934年“証券取引法”(“取引法”)第21 E節の意味に適合する前向きな陳述を含む。これらの展望性陳述は私たちの現在の予想と予想の経営結果を反映し、これらはすべて既知と未知のリスク、不確定性とその他の要素の影響を受けることができ、これらのリスク、不確定性とその他の要素は私たちの実際の結果、業績或いは業績、市場傾向或いは業界結果はこのような展望性陳述の明示或いは暗示とは大きく異なる可能性がある。したがって、本明細書に含まれる任意の非歴史的事実の陳述は前向きな陳述である可能性があり、評価されるべきである。前述の場合に限定されることなく、“予想”、“信じる”、“推定”、“予想”、“意図”、“可能”、“計画”、“プロジェクト”、“すべき”、“可能”、“可能”、“できる”、“可能”およびそれらの否定語および類似の語および表現は、前向き陳述を識別することを意図している。これらの展望的陳述は、“項目1 A”に記載されたリスク、不確定要素、および仮説を含むいくつかのリスク、不確実性、および仮説の影響を受ける。--リスク要因“と本報告書は述べた。法的要求がない限り、私たちは、そのような前向き情報に影響を与える実際の結果または要因の変化を反映するために、そのような前向き情報を更新する義務がない。

3

第1部

プロジェクト1.ビジネス

概要

Xponential Fitness,Inc.(“会社”または“XPO社”)ITSによる主な運営子会社はXponential Fitness LLC(“XPO LLC”)は全世界最大の精品フィットネスブランド特許経営者である。私たちは10ブランドからなる多元化プラットフォームを運営し、プラティ、室内自転車、鉄棒、ストレッチ、ボート、ダンス、ボクシング、ランニング、機能訓練とヨガなどの垂直プロジェクトをカバーしている。XPO LLC加盟業者はアメリカ48州、コロンビア特区とカナダのスタジオ場所で、他の9カ国と地域のメインフランチャイズ或いは国際拡張協定を通じて、活力に満ちた、訪問可能で個性的なトレーニング体験を提供し、高い素質のコーチによって指導される。同社のブランドグループは、アメリカ最大のプラティブランドClub Pilates、アメリカ最大の室内自転車ブランドCycleBar、一対一と団体ストレッチサービスを提供するコンセプトカーStretchLab、アメリカ最大の特許室内漕艇ブランドRow House、ダンスに基づく心臓トレーニングに調理、間欠と巡回訓練を一体化したAKT、アメリカ最大のヨガブランドYogaSix、バレエ車を用いて小型などの長い動作を行う全身トレーニングブランドPure Barre、アメリカ最大のBarreブランド;Stride、トレッドミルの心臓とパワートレーニング概念に基づいている。Rumbleはボクシングをモチーフにした全身トレーニングであり、BFTは機能と力に基づくトレーニング計画である。

私たちの業務の基礎はフランチャイズ業者との強固なパートナー関係です。私たちは加盟者に広範な支援を提供し、彼らのスタジオのパフォーマンスを最大限に高め、彼らの投資収益を向上させるのを助ける。逆に、私たちはこのような協力関係が私たちの成長を加速させ、私たちの収益性を向上させたことを発見した。私たちは大規模化された多ブランド製品、弾性特許経営モデルと強力な単位経済性と集成プラットフォームの独特な組み合わせを信じて、規模が大きく、絶えず増加するアメリカの精品フィットネス業界で私たちのリード市場地位を築くことができる。

著者らは一連の買収を通じて、Xponential Fitnessブランドの組み合わせを入念に構築し、精選した健康と健康垂直市場を目標とした。私たちのポートフォリオを管理する時、私たちは優れた番組と忠実な消費者基盤を持つブランドを確定しました。これらのブランドは私たちの運営専門家、特許経営経験、規模の巨大なプラットフォームから利益を得ると信じています。285年以上の集団業界の経験から、私たちの管理チームとブランド総裁は私たちの卓越した運営の背後にある推進力です。我々はすでに成熟した運営モデル(Xponential Playbook)を構築し、加盟国が納得できるスタジオ経済を創出することを支援している。我々のXponential攻略の主な柱は:

4

Xponential Playbookは、加盟者が納得できる平均単位販売台数(AUV)、強力な運営利益率、魅力的な投資資本リターンを実現するのを助けることを目的としている。スタジオの設計面積は1500平方フィートから2500平方フィートの間ですブランドが宙に浮いている。小さなボックスフォーマットは2022年と2021年の加重平均初期フランチャイズ投資が相対的に低く、約35万ドルとなった。Xponential Playbookを用いることにより,我々のモデルは通常,運営翌年の加重平均AUVが約500,000ドル,スタジオレベルの運営利益率が25%~30%であり,約40%のレバレッジ現金−現金収益率を生成することを意図している。

私たちの統合プラットフォームは私たちの10のブランドを支持して、独特の競争相手だと信じています私たちは精品フィットネス業界の競争優位性を持っていて、成長を加速させ、運営利益率を高めることができます。我々のマルチブランド製品はより高い加盟者販売手がかり流量と転化率をもたらし、加盟者の買収コストを低減した。既存のフランチャイズ業者も私たちのブランドが引き続き拡張している内嵌ルートです。私たちの規模のせいで、私たちはより多くの不動産機会と良い供給者関係から利益を得ている。また,フランチャイズ販売,不動産,サプライチェーン,商品販売,情報技術,金融,会計,法律などの分野の共有企業サービスを利用している.統合プラットフォームとして、私たちは技術を利用して改善された機能を提供し、効率を高め、私たちのブランドの注目されているデータにアクセスします。私たちの強力なデジタルプラットフォーム、内容は私たちのすべてのブランドをカバーして、私たちの統合プラットフォームを利用して、私たちの個人ブランド製品と会員保持率を強化することができる重要な例です。私たちはまた製品の組み合わせ全体での知識共有とベストプラクティスから利益を得ている。私たちは私たちがプラットフォームの力を解放し、長期的な成長を推進する初期段階にいると信じている。

フランチャイズ業者として、私たちは多様な予測可能と経常的な収入フローの恩恵を受け、資本の効率的な方法で私たちの特許撮影所の基礎を拡大することができる。2022年12月31日現在、契約により、加盟業者は北米に1,939のスタジオを再開設することを約束した。私たちが現在販売している許可証を北米の開放撮影所に転換し、私たちの既存の特許撮影所の基礎を倍近くに増加させる。また、312社の映画会社が国際的に運営しており、契約により、メインフランチャイズ業者はフランチャイズ業者に許可証を売却して、1,094社の映画撮影所を開設することが義務付けられており、その中でメインフランチャイズ業者は236社が2022年12月31日現在開業していない映画撮影所の許可証を販売している。

私たちの業界は

私たちはより広範な健康とフィットネスクラブ業界の中で規模が大きく増加している精品フィットネスの分野で業務を展開しています。ブティック·フィットネスは、狭いスタジオ空間(一般に1500~2500平方フィート)でクラスベースのプログラミングを行うことによって参加するコーチおよび消費者からなるソーシャルサポートコミュニティを含む。伝統的な健康とフィットネスクラブと比べ、精品フィットネストレーニングは通常よりカスタマイズされた番組ともっと密集した体験を提供し、より高いレベルの個人的な関心と指導を補助する。

精品フィットネス業界最大の加盟業者として、私たちは新冠肺炎の大流行期間中に持続的な強い成長を見た。2020年4月から2022年12月まで、世界に1066のスタジオを新設しました。私たちの今日の会員基盤は新冠肺炎が大流行する前より約70%増加しました。

私たちの競争優位は

トップのブティック·フィットネスブランドの多元化ポートフォリオ。

私たちの十個の多元化ブランドの組み合わせは各種の流行のフィットネスと健康垂直運動をカバーしています。プラティ、バル、自転車、ストレッチ、ボート、ヨガ、ボクシング、ダンス、ランニングと機能訓練を含みます。私たちは分散した市場の中で、私たちの多元化は顕著な競争優位性を代表しており、この市場は主に個人フィットネス或いは健康垂直分野に集中した単一ブランド会社で構成されていると信じている。私たちのブランドの補完性は私たちの特許撮影所を互いに近づけることができ、消費者とフランチャイズ業者に多様性と利便性を提供する。私たちのブランドは異なる年齢、健康レベルと人口統計の広範な消費者を引きつけ、受け入れ可能な価格に位置している。私たちのブランドの実力はそれらが獲得した多くの賞賛の中から見られ、その中の4つのブランド(Club Pilates、Pure Barre、CycleBarとStretchLab)は“企業家”2022年のフランチャイズ500強にランクインし、4つのブランド(Club Pilates、Pure Barre、StretchLab、YogaSix)は“企業家”の2022年の成長が最も速い特許経営ランキングにランクインし、BFTは2021年のアジア太平洋地域Fitサミット年間特許経営ランキングに選ばれた。私たちの多様なブランド製品は私たちの総潜在市場を拡大し、消費者のより多くの使用場面に転換し、財布シェアの増加を推進し、私たちのポートフォリオの中で消費者の生涯価値を高めたと信じている。

5

全国で著しい規模の市場をリードしています。

私たちはアメリカ最大の精品フィットネス特許経営者で、アメリカに2,301以上のスタジオを持ち、10ブランドを経営しています。私たちのプラティ、自転車、バルブランドはそれぞれの垂直市場でトップの市場シェアを持っています。これらのブランド、Club Pilates、Pure BarreとCycleBarは似ていますY 8,4,42022年12月31日現在、それぞれ2位のライバルの3倍となっている。これらの垂直市場のリーダーとして、数少ない大規模化参加者の一人として、私たちは高度に分散した精品フィットネス市場の中で優位な地位を占めていると信じている。

我々は既存のXponentialスタジオの知名度と名声を利用して、フランチャイズ業者への新しい撮影所の販売を支持し、フランチャイズ業者が新しい顧客を彼らの撮影所に誘致することを支持することができる。Xponentialプラットフォームの持続的な拡張はネットワーク効果を創造し、私たちの競争地位を強化し、潜在加盟業者に対する魅力をますます大きくし、スタジオをますます精品フィットネス消費者に人気させると信じている。私たちの規模によって、2022年12月31日まで、全米で広範な地域多様化を実現することができ、48州とコロンビア特区にスタジオを設置することができました。私たちの地理的範囲は実質的な競争優位性を表しています。私たちは各市場で成功したので、非常に重要な事件が特定の市場に深刻な影響を与える時、私たちは全国的に競争力を維持することができます。

情熱的で、持続的に増加し、忠誠心の消費者基盤。

私たちのフランチャイズスタジオは差別化と訪問可能な精品フィットネス体験を提供し、これらの体験は面白くて、活力に満ちて、そして強いコミュニティ意識を提供して、忠誠度と消費者参加度を産生する。私たちの系統200万人以上が独一2022年に4000万回近くのスタジオ内、生中継、仮想トレーニングを完成させた。2022年12月31日現在、私たちの加盟国は、約152%のアクティブな有料会員を回復することができ、消費者基盤の忠誠度を証明しています。2019年12月31日の水準と比較して、2022年12月31日までの四半期の会員アクセス数は153%です。稼働率AUVは、2022年12月31日までの四半期で、2019年12月31日までの四半期(RumbleとBFTを含む)に対して約109%に回復した。新冠肺炎が大流行している間、私たちは私たちの強力なデジタルプラットフォーム製品と優れた加盟者個人が彼らのスタジオコミュニティを強化することで、私たちの消費者の忠誠度を深めることができると信じています。2022年12月31日まで、私たちのデジタルプラットフォームは117,800の加入者を持っており、私たちの図書館では4,580件以上のデジタルトレーニングを提供しており、各ブランドには様々な授業形式があります。2022年12月31日までの90日間で,約92%のクラス予約がXponentialブランドアプリケーションで完了した.映画会社は2022年12月31日現在、59万人を超える会員を擁しており、うち53万人を超える定期会員セットに積極的に有料の会員がいる。私たちは2021年3月にアップルとパートナー関係を構築し、Apple Watchを私たちの人気のあるすべてのフィットネスと健康垂直分野に統合し、私たちの特許経営スタジオの消費者参加度と保留率を高めることを目的としている。著者らの特許撮影所は消費者の参加度、フィットネス目標を実現する個人責任感と強いコミュニティ意識を育成し、これはリピーターを推進し、消費者の生涯価値を最大化する。2022年9月, プリンセスクルーズとの独占協力により、私たちはそれを丹念に企画したブランドを主要クルーズ会社に置いた初の形態別フィットネス特許経営権となった。このパートナー関係はRumbleとBFTを除いて数百万人のお客様に私たちのブランドを体験させる機会があります。船上で提供されるスタジオルームレッスンのほか、プリンセスの2.3万以上の大リビングでは、プリンセス専用のデジタルコンテンツプラットフォームのオーシャンビューでリクエストとライブレッスンを提供します。2022年10月、私たちはlululemonのスマートホームジムlululemonスタジオでリクエストと生放送コースを発売し、私たちの4つのブランドをカバーした。Lululemonスタジオでのデビューは、lululemonスタジオのメンバーがPure Barre、Rumble、AKT、YogaSixコースをオンラインで授業に応募することを可能にした。私たちはApple Watch、プリンセスクルーズ、lululemonスタジオとの協力がXponential消費者基盤全体の興奮と情熱をさらに推進するとともに、会員参加度と保持率を向上させるのに役立つと信じている。

Xponential Playbookはシステムの範囲での卓越した運営をサポートしている.

私たちは徹底した選抜過程審査を経たフランチャイズ業者と戦略的協力を行った。Xponential行動マニュアルにより,最初からフランチャイズ業者に大きな支援を提供し,優れた体験を提供し,スタジオレベルの生産性と収益性を最大限に向上させることに専念した。加盟者はまた、当社のプラットフォームへの大きな投資から利益を得ており、このプラットフォームを介して、統合システムと共有サービスを利用しています。マーケティングやフィットネス計画はブランドごとに行われているが、ほとんどの他の加盟者支援機能は会社レベルでブランドを越えて統合されており、加盟業者はスタジオ運営に成功する重要な柱の指導を受けている。

6

著者らは、私たちと特許経営業者が保持している関係は消費者に実質的な結果をもたらすと信じている:良好な精品フィットネススタジオを管理する;技術能力を獲得する;高い素質のコーチを維持する;及びブランドと地理位置の一致、コミュニティに基づく体験に基づく。私たちがフランチャイズ業者に提供した広範な支持は、システム運営全体の卓越した重要な駆動要素であると信じている。

軽資産フランチャイズモデルと予測可能な収入源。

資本化のような企業のすべてのモデルに比べて,我々の軽資産フランチャイズモデルは,より速い全システム単位の増加を推進していると考えられる。フランチャイズ業者として、私たちは多種の高度に予測可能な収入源があり、持続的な資本要求は比較的に低い。許可を得ると、特定の地域にスタジオを開設する権利を得るために、フランチャイズ業者から一度に返却できない前金を受け取ります。その後に続くのは一連の開業後の契約支払いであり、その多くは特許権使用料、技術費用、商品販売、マーケティング費用、講師と管理訓練収入を含む日常的なものである。2022年には約71%の収入と2021年には77%の収入が日常的な収入とされており、時間が経つにつれてフランチャイズ権使用料が私たちの収入のより大きな割合を占めることが予想されるからだ。

魅力的で予測可能なスタジオレベルの経済学です

Xponential Playbookはフランチャイズ業者が注目されているAUV、強力な運営利益率と魅力的な投資資本リターンを実現することを目的としている。ブランドによっては、スタジオの設計面積は一般に1500~2500平方フィートの間であり、これにより、2022年と2021年の加重平均初期フランチャイズ投資は約35万ドルと相対的に低い。我々のモデルは,通常,運営の翌年に加重平均AUVが500,000ドル,スタジオレベルの運営利益率が25%~30%であり,約40%のレバレッジ現金-現金収益率を生成するように設計されている.ある映画会社の月収が年率約40万ドルに換算すると、“基本的な成熟期”に達した。私たちのモデルを使って、これは通常スタジオオープン後6~12ヶ月後に発生すると予想されています。私たちは映画会社が一般的にこの後に発展して成熟する機会があると思う。

私たちは加盟者システムの持続的な成長が私たちの単位経済モデルの魅力を反映していると信じている。2022年と2021年には、それぞれ265社と252社の新しい加盟国が北米でのシステムに加入し、前年比でそれぞれ5%と91%増加した。2021年の大幅な増加は、フィットネス業界全体が2020年と2021年上半期に直面した挑戦の改善によるものであり、これは新冠肺炎疫病の結果である。また,加盟者は,2022年には32%の新スタジオと2021年には33%の新しいスタジオが既存の加盟業者によって開設されているため,我々のシステムに再投資を行うことが多い.私たちは私たちの強力なスタジオレベルの経済が私たちの成長に貢献したと信じている。

目に見える有機的成長の巨大で拡大していく加盟国基盤を持つ。

私たちが販売した多くの既存のライセンスは、私たちの業務の持続的な成長を支援するための組み込みパイプを代表する。2022年12月31日現在、設立以来の累計をもとに、世界で5450件のフランチャイズライセンスを販売していますが、2018年12月31日現在、調整されたフランチャイズライセンスは2132個で、私たちが買収したブランドの歴史情報を反映しています。契約によると、フランチャイズ業者はフランチャイズ許可証を購入した後、その領土に撮影所を開設することが義務付けられている。加盟者がその契約義務を履行できない場合、その地域ライセンスをシステムまたは我々の加盟国チャネル内の別の加盟国に転売または再分配することができる。私たちのフランチャイズ業者としての経験によると、私たちが売っている許可証の大部分は撮影所の運営に転換すると信じています。そのため、既存のライセンスを販売することで、私たちのスタジオ基盤を大幅に増加させ、高度に見られる単位成長を提供し、ブティック·フィットネス業界においてすでに大きな規模をさらに拡大していく可能性があります。

7

成熟し、経験豊富な管理チームは、企業家精神を持っている。

私たちの戦略的ビジョンと起業文化は、私たちのCEOで創始者のAnthony Geislerが率いる経験豊富な管理チームによって推進されています。ゲスラーさんは、以前ロサンゼルスのボクシング会社のCEOを務め、チームの多くのメンバーとの協力を持っていた拡張したフィットネスブランドの直接の経験を持っています。私たちのブランド総裁は私たちの指導チームの重要なメンバーで、彼らそれぞれのブランドの背後にある推進力です。全体的に言えば、私たちの管理チームはフランチャイズ業者に共感する創業文化と心理状態を育成した。私たちの管理チームの実力は業務の成長と私たちと私たちのブランドが最近獲得した栄誉に現れており、その中の4つのブランド(Club Pilates、Pure Barre、CycleBarとStretchLab)は“企業家”2022年のフランチャイズ500強にランクインし、私たちの4つのブランド(Club Pilates、Pure Barre、StretchLab、YogaSix)は“企業家”2022年に最も成長するフランチャイズランキングにランクインし、BFTは2021年アジア太平洋区FITサミット年次フランチャイズランキングに選ばれた。私たちの指導チームはフランチャイズブランドを拡張する上で豊富な経験を持っていて、私たちの未来を成功させるための文化を創造しました。

私たちの成長戦略は

私たちは様々な機会を活用して業務の長期的な成長を推進できる有利な地位にあると信じています

北米のすべてのブランドの特許撮影所の基礎を拡大します。

私たちは、私たちの複数のブランドと垂直市場、そして私たちが公認している地域と人口を跨ぐ構造の携帯性を利用することで、北米の特許撮影所での足跡を有意義に拡大する機会があります。

北米における私たちの特許撮影所の足跡は、2018年12月31日にアメリカ48州、コロンビア特区、カナダの1,071個の開放撮影所から2022年12月31日にアメリカ48州、コロンビア特区とカナダの2,329個の開放撮影所に拡大され、私たちが買収したブランドの歴史情報を反映するように調整され、21%の複合年間成長率に相当する。2022年12月31日までに 1,714 fra北米既存のフランチャイズ協定に基づき、契約義務開設が義務付けられている1,939社の撮影所のNchiseeとライセンス。私たちは2022年に806個のライセンスを販売したが、2021年と2020年にはそれぞれ787個と265個のライセンスを販売した。新冠肺炎の流行により,2020年と2021年に新スタジオの開業を延期したが,新冠肺炎流行中にスタジオを開設し続け,2020年4月から2022年12月31日まで北米に801スタジオを開設した。私たちが成功的に拡張した記録は、私たちのブランドが提供した体験と価値が都市と郊外市場、年齢と収入レベルを含む異なる地域の消費者の中で共感したことを示している。私たちの小箱モデルとマルチブランドモデルは私たちを迅速に規模を拡大することができます。フランチャイズ業者は複数のブランドからのスタジオを開設する能力があるので、これらのブランドは互いに隣接しているか、あるいは非常に近く、クロス販売機会を創出し、消費者により大きな選択を提供します。規模の拡大に伴い、多くの映画会社のフランチャイズ業者を誘致し、成長ペースを加速させることを期待している。加盟者は各スタジオ場所を開設する資金を提供し、継続的な支援を提供している。

全システム同店販売を推進し、AUVを発展させる。

新しい消費者を獲得し、会員浸透率を増加させ、消費者の支出増加を推進し、私たちの特許撮影所を通じて補助収入フローを拡大することで、フランチャイズ業者が同一店舗の売上とAUVを増加させることを助けることができると信じている。

8

営業利益率を拡大する。

著者らは一連の買収、私たちのブランド、企業インフラと指導チームへの投資を通じて、垂直領域で著者らの特許精品フィットネスプラットフォームを構築した。私たちが引き続き私たちの特許撮影所基盤を拡大し、私たちの共有サービスとプラットフォームを利用することにより、時間の経過とともにより高い運営レバーとより高い運営利益率を実現することが予想される。私たちのビジネスモデルは私たちに高度な予測可能で恒常的な収入フロー、魅力的な利益率と最低の資本要求を提供して、それによって未来の成長計画に投資することができます。

私たちのブランドとスタジオの国際的な足跡を拡大する。

我々は、さらなる国際成長を実現する大きな機会があると信じており、北米における複数の市場の拡張成功の記録と、2021年のBFT買収を含む複数の国際市場への拡大を明らかにしている。

私たちは家庭収入、教育レベル、フィットネス参加度を含む人口構造の魅力的な地域への拡張に集中している。私たちは主要なフランチャイズ業者と強固な関係を構築し、主要なフランチャイズ協定に署名して、私たちの国際成長を推進した。これらの主フランチャイズ協定は、主フランチャイズ業者が北米以外の1つまたは複数の国のフランチャイズ業者へのライセンス売却を手配する義務があることを規定している。2022年12月31日現在、オーストラリア、ニュージーランド、シンガポール、サウジアラビア、日本、スペイン、ドミニカ共和国、韓国、イギリスに312のスタジオを開設しています。契約によると、MASTERフランチャイズ業者は、2022年12月31日までに、MASTERフランチャイズ業者がオープンしていないスタジオ236社のライセンスを販売するために、ライセンスをフランチャイズに売却する義務がある。

9

私たちのブランド

私たちは10のブランドからなるポートフォリオを企画して、各種の流行のフィットネスと健康垂直運動をカバーして、プラティ、バル、自転車、ストレッチ、漕艇、ヨガ、ボクシング、ダンス、ランニングと機能訓練を含む。全体的に言えば、私たちのブランドは消費者に専門化と個性化のトレーニング体験を提供し、広範な年齢、健康レベルと人口統計を吸引した。私たちが提案する運営モードでは、消費者は各ブランドのために定期的な月間会員資格、単回コース、またはプライベート一対一トレーニングサービスを購入することができます。私たちは、自宅でも旅行中にも簡単にアクセスできる4,500以上の録画されたトレーニングを含む強力なデジタルプラットフォームを作成しました。私たちのすべてのブランドは室内と屋外でできるトレーニングを提供します。消費者が多様なトレーニングオプションに参加することを可能にし、単一の月間購読でブランドを超えた高品質なスタジオ体験を楽しむことができるxPASSも開発しました。

加盟業者は撮影所やネットで販売されている商品を購入する機会がある。スタジオ全体の基本的な一貫性を確保するために、加盟業者に私たちまたは承認されたサプライヤーから直接商品を注文することを要求します。商品の例は、軽量級のフィットネス器材、スポーツマット、ボールとスポーツベルトなどの家庭用フィットネス設備、フィットネスの服装、例えばタイツとtシャツ、そして部品、例えば水瓶とタオルを含む。商品は人気のあるスポーツ小売業者と私たちのブランドマークとスローガンを持ったフィットネスの服とアクセサリーから来ます。

プラティクラブ

2007年に設立されたClub Pilatesはスタジオ数で最大のプラティブランドであるY 8 Ti2022年12月31日現在、MES規模は2番目のライバルを上回っている。このプログラムは,ジョセフ·プラティの最初の改革者による制御学的手法を踏襲し,グループ練習と複雑な設備による近代化を行った。Pilatesクラブは私たちが2017年に行った最初の買収であり、私たちのビジョンはPilatesが接触しやすく、親しみやすく、すべての人をより歓迎することだ。私たちのクラブプラティ特許経営権は、エキサイティングで支持される雰囲気の中で、一貫した、質の高い改革者ベースのプラティ訓練を提供しています。2022年12月31日までに、世界では826の運営スタジオと1280個のライセンスが販売された。

9種類の象徴的なClub Pilatesコースがあります。入門、有酸素、パワートレーニング、ストレッチ、サスペンションオプションなどがあります。Pilatesクラブは広範囲な訓練証明書を提供する。その500時間の教師トレーニングプログラムには、プラティ、バル、TriggerPoint、およびTRXサスペンション訓練器の指導が含まれている。私たちの訓練は教師に技術進歩と収入潜在力を増加させる機会を提供し、これはブランドが高い素質の教師を誘致し、維持することができると信じている。

私たちが提案する運営モードでは、お客様は4つ、8つ、または数量を制限しない月次コースの定期月次会員資格を購入することができます。単独の無予約コースや、マンツーマンレッスンも選択できます典型的なスタジオ面積は約1,500平方フィートで、最大12人が一緒にトレーニングできるように設計されている。いくつかのスタジオALSはOはプライベート一対一レッスンを提供しています。

純粋なバーレ

Pure Barreは2001年に設立され2018年に買収されましたスタジオ数で計算すると最大のBarreブランドで、約4軒あります同社の規模は2022年12月31日現在、その2番目のライバルの2倍となっている。Pure Barreは異なる年齢と健康レベルの人に一連の有効、低影響の全身トレーニングを提供し、力、筋肉緊張度、柔軟性、柔軟性とバランス性を高めることを目的としている。Pure Barreは,効果的な番組スケジュール,活力に満ちたスタジオ体験および支援とコミュニティ向け文化を組み合わせることで,膨大で情熱的な消費者基盤を育成している。2022年12月31日現在、世界では638の運営スタジオと760のライセンスが販売されている。

4つの象徴的なPure Barreコース形式があります:入門、古典Barre、間欠訓練と抵抗力訓練。Pure Barreは専門的な多段階教師訓練プログラムを提供し、授業訓練と在職訓練を含む。私たちの訓練は技術進歩と収入潜在力を増加させる機会を提供し、私たちはこれがブランドが高い素質の教師を引き付けることができると信じている。各授業フォーマットの編成は四半期ごとに更新される.私たちが提案する運営モードでは、お客様は4つ、8つ、または数量を制限しない月次コースの定期月次会員資格を購入することができます。単一の無予約コースの購入も選択できますこれは…。典型的なスタジオは約1,500平方フィートで、26人まで収容できるように設計されている。

10

循環欄

自転車バーは2004年に設立され、2017年に買収され、スタジオ数で計算した最大の室内自転車ブランドで、2022年12月31日現在、その規模は2位のライバルの約4倍となっている。様々な低衝撃、高強度の室内自転車トレーニングを提供し、幅広い年齢と健康レベルをカバーしている。自転車バーは,最先端の“自転車劇場”で臨場感のある多感覚体験を提供し,専門訓練を受けたコーチに率いられ,高エネルギーを増強した“自転車ビート”プレイリストを提供し,ドライバー特定の“自転車状態”性能指標を用いて追跡している.2022年12月31日までに、世界で282の運営スタジオと553のライセンスが販売された。

指標に集中するクラスと指標を追跡しない“未挿入”クラスを含む4つの象徴的なCycleBarクラスフォーマットがある。CycleBarは授業訓練と在職訓練を含む専門的な訓練プログラムを提供する。私たちの訓練は教師に技術進歩と収入潜在力を増加させる機会を提供し、これはブランドが高い素質の教師を誘致し、維持することができると信じている。私たちが提案する運営モードでは、お客様は毎月4つ、8個、または数量を制限しない月次コースの会員資格を購入することができます。単一の無予約コースの購入も選択できます典型的なスタジオの面積は約2000平方フィートで、50人まで鍛えることができますよかったですね。

StretchLab

StretchLabは2015年に設立され、2017年に買収され、リードする補助延伸ブランドである。StretchLabの作成は、カスタマイズされた柔軟性サービスによって彼らの健康と健康を改善することを助けるためです。それは異なる年齢とフィットネスレベルの顧客を引きつけて、私たちのもっと広範なブランドの組み合わせと強い相互補完性を持っています。2022年12月31日現在、世界には305の運営スタジオと817のライセンスが販売されている。

StretchLabは1対1とグループ支援のストレッチコースを提供しています。StretchLabの多くのお客様は1対1のレッスンを購入しています。StretchLabは、“フレックス体験師”講師に幅広いトレーニングプログラムを提供しています。教師訓練プログラムには授業訓練と在職訓練が含まれている。私たちの訓練は教師に技術進歩と収入潜在力を増加させる機会を提供し、これはブランドが高い素質の教師を誘致し、維持することができると信じている。私たちが提案する運営モードでは、顧客は月4回、8回、数量を問わないグループ会議の会員資格を購入することができます。また選択することもできます1組の会話を購入します。マンツーマン補助ストレッチコースは月4節、8節、12節の重複コースで購入することもできますし、1コマ1対1コースで購入することもできます。私たちのスタジオの設計面積は1,000~1,500平方フィートで、約10個の伸縮板を備えていますエイチベンチです。

排屋

ROW Houseは2014年に設立され、2017年に買収され、私はIt‘NUで計算すると、最大の室内漕艇特許経営ブランドです2022年12月31日までの撮影所Mber。ROW Houseの授業は個性化の表現指標、抵抗訓練、ボートとストレッチ練習を含み、有酸素持久力と筋力を確立する。漕艇訓練の低影響性質はRow Houseが幅広い消費者に触れることができるようにした。ROW Houseのプロジェクトは同志精神と強いコミュニティ意識を奨励する集団フィットネス環境を育成し、すべての参加者は同時にボートを漕いでいる。2022年12月31日までに、世界には96の運営スタジオと331のライセンス販売がある。

6つの象徴的なRow Houseコースがあります:入門、間欠訓練、力訓練、ストレッチ、2種類の持久力訓練です。Row Houseは許可された漕艇コーチのための専門的な訓練プログラムを提供し、“RH大学”と呼ばれ、授業訓練と在職訓練を含む。私たちの訓練は教師に技術進歩と収入潜在力を増加させる機会を提供し、これはブランドが高い素質の教師を誘致し、維持することができると信じている。私たちが提案する運営モードでは、お客様は毎月4つ、8個、または数量を制限しない月次コースの会員資格を購入することができます。シングルコースの購入もお選びいただけます典型的なスタジオの面積は約2000平方フィートで、最大25人が一緒にトレーニングできるように設計されている。

11

ヨガ6人組

YogaSixは2011年に設立され2018年に買収されましたそれは最大のフランスだ2022年12月31日まで、スタジオ数別にランキングされたヨガブランド。YogaSixの授業は多くの人が初めてヨガを試みた時の恐怖要素を除去し、世界最古のフィットネス実践の一つに新しい視点を提供した。現代ヨガの指導の下で、私たちの多様なヨガとフィットネス計画は運動と強度を含み、顧客が彼らのフィットネス目標を達成するのを助ける。2022年12月31日現在、世界では170の運営スタジオと575のライセンスが販売されている。

YogaSixには6つの象徴的な授業形式があります:入門、スローフロー、ストレッチ、熱ヨガ、有酸素とパワートレーニングです。YogaSixはヨガトレーナーの登録に幅広い認証教師養成プログラムを提供している。このプロジェクトは授業訓練と在職訓練を含む200時間。私たちの訓練は教師に技術進歩と収入潜在力を増加させる機会を提供し、これはブランドが高い素質の教師を誘致し、維持することができると信じている。私たちが提案する運営モードでは、お客様は毎月定期会員資格を購入することができます。コースには4つ、8つ、または数量制限のない月次コースが含まれています。もう1つはシングルクラスを選ぶことができます。典型的な個室マンションの面積は約2,000平方フィートです契約は最大40人が一緒に運動することを許可する。

ごうごうたる音

Rumbleは2016年に設立され、2021年に買収され、ボクシングをベースにしたブランドで、ボクシングトレーニングや抵抗トレーニングを含む高エネルギーエアロビクストレーニングを提供している。Rumbleの体験は、“あなたがどのように戦うかはあなたがどのように生活するか”という座右の銘をめぐり、消費者が彼らの勇気、決意、集中、持久力を育成することを推進している。Rumbleスタジオは包容と積極的なコミュニティの雰囲気を提唱し、様々な健康レベルの消費者を歓迎するRumble。この体験は45分、10ラウンド、全身有酸素とパワートレーニングで、特別に設計された水に満ちた涙滴式ボクシングバッグを中心に行われます。2021年、RumbleはRumble TVを発売し、生放送とオンデマンドのトレーニングプラットフォームで、幅広いボクシング、HIIT、力、ランニングトレーニングを通じてRumble体験を家に持って帰った。2022年12月31日現在、世界では42の運営スタジオと351のライセンスが販売されている。

二つのスタジオ形式、サインとブティックがあり、ボクシングのスキルと訓練と抵抗力訓練の変革力の間でバランスを取っています。我々が提案する署名フォーマット運営モードでは,顧客は1コースから30コースのコースコースを購入したり,12個,16コース,20コースの月間会員資格を購入することができる.単一の無予約コースの購入も選択できます私たちが提案するブティックモデル運営モデルによると、お客様は毎月4つ、8個、または数量制限なしの月間コースの会員資格を購入することができます。シングルコースの購入もお選びいただけます。署名形式で設計されたスタジオの面積は約3500から4500平方フィートで、約60人の作業を収容できます一緒に出かけ,ブティック形式に従ったスタジオの設計面積は約2500平方フィートであり,約48人を収容して一緒に作業することができる.

AKT

AKTは2013年に設立され、2018年に買収され、有酸素ダンスの間欠と力と調整を組み合わせ、すべての健康レベルに有効で入手可能な全身トレーニングである。AKTは有名人トレーナーアンナ·ケゼによって設計され、積極的な態度と運動に強力で持続的な影響を持つ信念によって推進されている。高エネルギーな雰囲気と活発な音楽の下で、お客様の汗、ダンス、燃焼カロリーを推進することを目的としています。2022年12月31日現在、世界では34の運営スタジオと119のライセンスが販売されている。

4つの象徴的なAKTコース形式があります:ダンスに基づく、有酸素と力循環、力訓練の間欠と調整。AKTは、許可されたAKT教師のための専門的な訓練プログラムを提供し、授業訓練および在職訓練を含む。私たちの訓練は教師に技術進歩と収入潜在力を増加させる機会を提供し、これはブランドが高い素質の教師を誘致し、維持することができると信じている。私たちが提案する運営モードでは、お客様は購入することができます毎月定期的に4つ、8つ、数量を問わない月間コースに参加しています。シングルコースの購入もお選びいただけます。典型的なスタジオの面積は約2000平方フィートで、設計面積は約25平方メートルです一緒に鍛えた人です。

大股で歩く

Strideは2017年に設立され、2018年に買収され、様々な年齢や健康レベルの消費者にランニングを楽しむことができることを示すことを目的としたランニングマシンに基づく有酸素とパワートレーニングです。Strideは、ダイナミックなライセンス研修師が率いる魅力的な番組を提供し、最先端の設備と活力あふれる音楽を提供しています。2022年12月31日現在、世界では18の運営スタジオと93のライセンスが販売されている。

12

大きな支援と包容的な環境は、スタジオの外に存在し続ける強いコミュニティ意識を育成している。Strideお客様は、Stride監督とともに組織的なロードゲームや他のスポーツイベントのランニンググループに参加します。これらの活動はStrideブランドに対する顧客のつながりと忠誠度を深めた。

3つの象徴的な大股ステップコース形式:間欠,持久力,力訓練である。私たちが提案する運営モードでは、お客様は毎月4個、8個、数量限定の月次コースの会員資格を購入することができます。また選択することもできますシングル無料レッスンをご購入いただけます。♪the the the典型的なスタジオデザインは少なくとも2000平方フィートで、25人を一緒に鍛えることができます。

BFT

BFTは2017年に設立され,2021年に買収され,複数のトレーニング計画によりコミュニティに基づく50分間機能性,高エネルギー強度,有酸素,条件に基づく授業を提供し,各計画はそのメンバー独自の健康目標を実現することを目指している。活力に満ちたチーム環境では、訓練コースは素質の高いコーチが監督する。2022年12月31日までに、世界で230の運営スタジオと571のライセンスが販売された。

有酸素運動、高強度間欠訓練、および力を含む13種類の象徴的なBFTコース形態があり、これらのコースは、パワートレーニング計画によってメンバーを進歩させるために特定のレイアウトで計画されている。BFTはBFTトレーナーに専門的な訓練計画を提供し、オンライン訓練、授業訓練と在職訓練を含む。私たちが提案する運営モードでは、お客様は月8個、12個、数量限定の月次コースの会員資格を購入することができます。単一の無予約コースの購入も選択できます。典型的なスタジオの面積は約2500平方フィートで、36人を収容できるように設計されている。

私たちのフランチャイズモデルは

フランチャイズ戦略

私たちは私たちの特許経営戦略に依存して、資本の効率的な方法で私たちのブランドの世界的な足跡を拡大します。我々のフランチャイズモデルは,積極的に進出した所有者のローカル市場専門知識,我々の成熟したXponentialシナリオと我々の企業プラットフォームを利用している.このモデルは2018年から2022年まで25%の複合年間成長率で世界的に私たちの撮影所の足跡を広げることができるようにした。

2022年12月31日まで、私たちは北方地域で設立以来累計4868個の特許経営権許可証を販売しました米国では,約19%のライセンスを単一単位フランチャイズ業者が所有しており,約81%のライセンスを多単位フランチャイズ業者が所有している。2022年12月31日現在,54%の加盟者が1つ以上のライセンスを所有しており,約95%の加盟国が単一ブランドのライセンスを持っている。北米最大のフランチャイズ業者は89個のライセンスを持っていて、私たちの総ライセンスの約1.8%を占めていますCHISEライセンスは2022年12月31日まで北米で販売されている。

潜在的なフランチャイズ業者を考える際には、関係志向の企業における以前の経験、彼らのコミュニティでの実際の参加度、財務履歴、および利用可能な資金と融資を評価します。

加盟者選択プロセス

私たちは私たちのブランドと加盟者の組み合わせのために規律が厳しく、効率的な加盟者発展計画を作った。2018年12月31日現在、北米のフランチャイズネットワークはフランチャイズ985名から2022年12月31日の1,714名のフランチャイズ業者に急速に増加しており、年間複合成長率は15%である。

いつですか北米の新しい潜在的なフランチャイズ業者を評価する際、私たちは通常以下の特徴を探します

13

潜在的なフランチャイズ業者はまた以下の資格基準を満たさなければならない

加盟国の選択過程を5つの段階に分けました

フランチャイズ協定

私たちの各ブランドの特許撮影所に対して、私たちは標準条項と条件を含むフランチャイズ協定を締結しました。私たちのフランチャイズ協定によると、私たちは私たちの内部と第三者分析に基づいて、人口密度と人口統計を考慮した後、フランチャイズ業者に専属地域あるいは地域で私たちのブランドを使用する権利を与えます。提案された場所は私たちの承認を得なければならず、各加盟国は場所の選択、買収、開発を担当し、そこからスタジオを建設する。私どものフランチャイズ協定はフランチャイズ業者が指定された市場エリア内で経営することを要求しています。

私どものフランチャイズ契約には最初に十年の期限があります。もしフランチャイズ業者がフランチャイズ協定の下で契約を違反し、私たちの最低月総収入割当量に達しなかった場合、あるいは指定された時間帯内に撮影所のために私たちの許可に合った場所を選択できなかった場合、私たちはフランチャイズ協定を終了することができます。設立から2022年12月31日まで、私たちが販売したライセンスのうち、600個が北米で中止され、34個が国際的に終了された。私たちは加盟業者がスタジオオープン1周年と2周年までに最低月額収入割当量を達成し、維持することを望んでいる。フランチャイズ協定期間内のいつでも、36ヶ月連続でこれらの割当量を達成できなかった場合、強制的矯正訓練計画の実施やフランチャイズ協定の終了を招く可能性がある。加盟者には、定期的かつ連続的に業務を展開するために、所定の時間内に彼らのスタジオを開放することを要求する。最初の10年の期限が満了してから6ヶ月以内に、フランチャイズ業者は1~2つの追加5年間の期限を更新する機会があるが、継続時の条項と条件を満たさなければならない。

私たちのフランチャイズ協定は、フランチャイズ業者に、私たちがサービスを提供し、サプライヤーを使用し、商品を販売する標準的な運営方法を遵守することを要求します。これらの規定は、加盟者が承認された仕入先リストからのみ設備を購入することを要求し、通常、私たちまたは承認されたサプライヤーリストから製品、カテゴリ、およびサービスを提供することしかできない。私たちは、加盟者が許可されていない製品またはサービスを提供または販売する毎日に対して懲罰的費用を徴収する権利を保持する。

私たちのフランチャイズ協定はフランチャイズ業者にスタジオごとに初期の払い戻しできないフランチャイズ費を支払うことを要求しています。

撮影所がその業務運営から収入を得た日から、フランチャイズ業者は総売上高に応じて毎月特許権使用料を支払わなければならない。

14

魅力的な加盟者返品資料

Xponential攻略はフランチャイズ業者が注目されているAUV、強力な運営利益率と魅力的な利益を実現することを目的としている彼らの投資資本に見返りを与える。ブランドによっては、スタジオの設計面積は一般に1500~2500平方フィートであり、これにより、2022年および2021年の加盟者の初期加重平均投資は、すべてのレンタル改善および必要なスタジオ家具、固定装置、および装置を含む約35万ドルと相対的に低い。私たちの規模とサプライヤーの関係は、彼ら自身が設備と商品を購入するコストよりずっと低いコストでフランチャイズ業者に設備と商品を提供できると信じています。Xponential Playbookを用いることにより,我々のモデルは通常,運営翌年の加重平均AUVが約500,000ドル,スタジオレベルの運営利益率が25%~30%であり,約40%のレバレッジ現金−現金収益率を生成することを意図している。

新しいスタジオ開発

私たちの小箱フォーマットスタジオは様々な小売建築やショッピングセンターに柔軟に設置することができ、高密度かつ低密度市場の位置を考える。我々は,(I)我々のターゲット顧客人口統計データ,(Ii)高可視度とアクセス可能性,および(Iii)有利な交通数とパターンに基づいて場所を探す.我々は内部と第三者分析ツールを用いて人口統計データにアクセスし,これらのデータを用いて加盟者のための潜在的な新しいサイトと既存サイトと市場を分析した.私たちは人口密度、現在のテナントの組み合わせ、配置、潜在的な競争などの要素を評価する。精品フィットネス消費者は多種のトレーニングタイプを試してみるのが好きなので、私たちは異なるブランドを非常に近い位置に置くことができます。我々のチームは,詳細な承認プロセスに従って潜在的なサイトを審査し,各サイトが我々の戦略成長目標やXponential行動計画と一致することを確保するように努力している.

我々は加盟業者がそのスタジオ発展過程における立地、拡張、設計過程を指導し、スタジオがそれぞれのブランドの実物規格に適合することを確保した。オープン前に、私たちはフランチャイズ業者に指定された地域のリストを提供して、彼らはこれらの地域に新しいスタジオを開設することができます。各加盟国は1つの場所を選択、獲得、レンタルする責任があるが、彼らはXponentialの場所の承認を得なければならない。

フランチャイズ開発チーム

私たちは会社レベルでのフランチャイズ権の販売と転売の促進と調整を助ける専門的な販売チームを持っています。私たちは拡張可能で持続可能なモデルを作成しており、それによって潜在的な加盟者を決定することができる。また、販売手がかりの発生、販売転化、顧客維持支援におけるフランチャイズ業者の研修と支援に取り組むチームを持っています。

第三者仲介人と協力して、潜在的な新フランチャイズ業者のための販売手がかりを創出しています。

放送室

フランチャイズは2022年12月31日現在、米国48州とコロンビア特区で2301スタジオ、カナダで28スタジオ、全世界で312スタジオを経営している。2022年、加盟国は北米に375のスタジオを開設し、世界に136のスタジオを開設した。2021年12月31日現在、フランチャイズ業者は米国48州とコロンビア特区で1,932のスタジオを経営しており、カナダでは22のスタジオ、世界で176のスタジオを経営している。

運営会社のすべての撮影所は私たちのビジネスモデルの構成要素ではない。しかし、新冠肺炎疫病が全世界のフィットネス業界に重大な破壊をもたらした後、私たちが持っているスタジオの数は私たちが正常な業務過程で期待しているより多い。運営スタジオは私たちのビジネスモデルの構成要素ではありませんが、私たちは現在、限られた時間内にこのようなスタジオを所有しながら、これらのスタジオを新しいまたは既存のフランチャイズ業者に譲渡することを促進しているため、少量の戦略移行スタジオを持っています(“会社が所有する移行スタジオ”)。2022年12月31日まで、2021年12月31日と2020年12月31日までに、55社、25社、40社のすべての移行スタジオを持ち、それぞれグローバルスタジオベースの2.1%、1.2%、2.2%を占めています。

15

次の地図は2022年12月31日までにアメリカ各州で開放されている映画会社を示しています

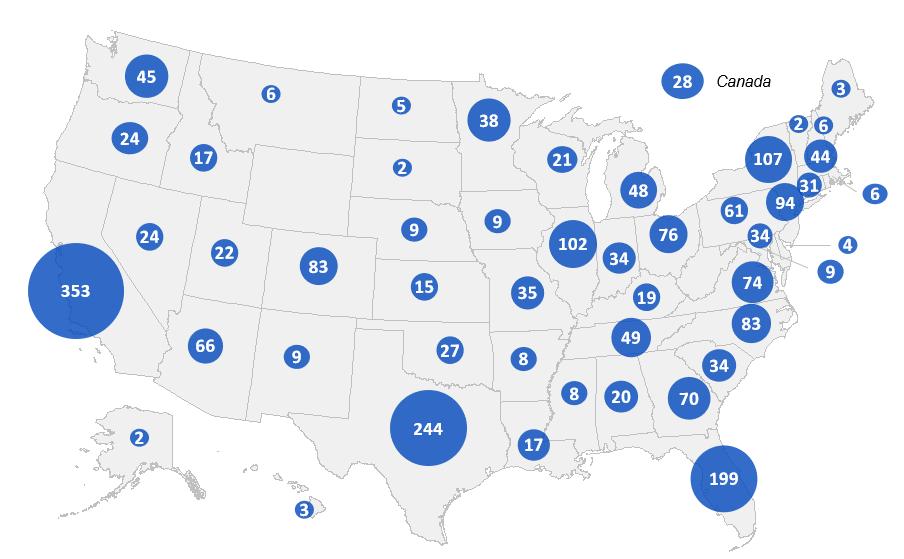

注:55社が所有する移行映画会社はフランチャイズ映画会社の総数に含まれている。これらの撮影所を再編しているため、将来的にはフランチャイズ業者が所有し、運営することが予想される。

ブランド |

クラブ |

|

純正である |

|

循環欄 |

|

伸びている |

|

はい |

|

ヨガ6人組 |

|

AKT |

|

大股で歩く |

|

ごうごうたる音 |

|

BFT |

|

||||||||||

アメリカ各州の数は |

|

44 |

|

|

47 |

|

|

40 |

|

|

39 |

|

|

25 |

|

|

32 |

|

|

15 |

|

|

10 |

|

|

17 |

|

|

2 |

|

私たちは引き続き私たちのスタジオ基盤の国際拡張を推進する。私たちは現在、主フランチャイズと国際拡張協定があり、主フランチャイズ業者に最近の拡張目標の14カ国と地域の潜在フランチャイズ業者にライセンスを売却する権利を付与している。2022年12月31日までに、世界で312のユニバーサルスタジオがオープンし、メイン加盟業者は、2022年12月31日までにオープンしていないスタジオ1094カ所を販売する契約義務があり、その中で、メイン加盟者は2022年12月31日までにオープンしていないスタジオライセンスを236個販売している。2022年12月31日現在、既存のフランチャイズ協定に基づき、フランチャイズ業者は北米に1,939の撮影所を再開設することを承諾した。

16

フィットネス器材

私たちの特許スタジオは複数のサプライヤーからの最先端のフィットネス器材を持っています。設備の品質は顧客のスタジオ体験を豊富にし、彼らのブランド忠誠度を高めたと信じています。スタジオ全体の基本的な一貫性を確保するために、特許経営者は、私たちまたは許可されたサプライヤーから設備と用品を直接注文することを要求します。加盟者は5年から10年以内にメーカーのガイドラインに基づいて設備の交換やアップグレードを注文することを要求されている。加盟者はまた、私たちが許可したサプライヤーを使用して設備メンテナンスを行わなければなりません。これらのサプライヤーは彼らから購入したいくつかの設備に保証を提供します。業界最大のフランチャイズ業者として、私たちは巨大な規模を持っており、サプライヤーから競争力のある価格を交渉できるようにしています。そこで,フランチャイズ業者よりも他の方式で自己調達した方が魅力的な価格で設備を提供し,建設コストを低減し,単位経済性を向上させると信じている。

私たちのデジタル製品

デジタルプラットフォームを提供することで、私たちのスタジオ内の製品の魅力を補充し、強化することによって、私たちはデジタルと家庭フィットネス解決策に対する消費者の需要がますます増加している需要を利用する機会があると信じている。私たちの既存のスタジオメンバーとの接触を増やし、彼らを維持するほか、私たちのデジタルプラットフォームは、実体の足跡のない市場で新しい消費者に触れることができ、限られた増量コストで私たちとフランチャイズ業者のための増量収入を創出することができる。したがって、私たちのブランドは質の高いフィットネスコンテンツを提供し、スタジオや家で強い会員参加度を維持することができる。私たちのデジタル授業は週7日、毎日24時間提供され、私たちのすべてのブランドからの魅力的なライブストリーミングとオンデマンドフィットネスコースを提供しています。私たちは私たちのデジタルコンテンツに制作コストを支払う。現在,無限会員を購入したPure Barre会員や,任意の会員を購入したStretchLabやBFT会員は,その会員有効期間内に我々のデジタル図書館を完全に無料でアクセスすることができる.私たちのすべてのブランドの他の会員は撮影所あるいは直接私たちからデジタル購読を購入することができます。私たちが撮影所から購入したすべてのデジタル購読はフランチャイズ業者からプラットフォーム代をもらいます。

2022年12月31日現在、私たちのデジタルプラットフォームは117,800人を超えるユーザーを持っており、その中で46,600人を超えるのは有料加入者であり、残りはPure Barre無限会員の一部としてデジタル購読を受けている。単一ブランドをベースとしたデジタル購読と、私たちの八ブランドの全アクセスセットを提供します。私たちのデジタルプラットフォームには4500件以上のデジタルトレーニングが含まれており、各ブランドには様々な授業形式があり、これらの内容は引き続き増加すると予想されています。私たちのデジタルプラットフォームは、彼らがそのメンバーにより良い価値主張を追加販売することを可能にするため、加盟者に魅力を持っている。それはまた私たちが地理的位置に基づいて独立したデジタル会員に地域の撮影所を販売することを可能にする。私たちのデジタルプラットフォームは重要なブランド知名度を確立し、私たちのブランド間とスタジオ内の会員とデジタル購読の間の交差販売機会を強化したと信じています。

マーケティングをする

マーケティング戦略

私たちのマーケティング戦略は私たちのリードするブランドの組み合わせ、私たちのブランドの納得できる価値主張及び精品フィットネスの独特な属性とメリットを強調することを目的としています。各ブランドには専門のマーケティングチームがあり、ブランド知名度の構築に専念し、新たな顧客の手がかりを創出し、国や地方レベルでスタジオのトラフィックを増加させる。私たちは私たちの企業プラットフォームとマーケティングの専門知識を利用して、カスタマイズされたマーケティング戦略を制定して、私たちの各ブランドの潜在力を十分に利用します。

マーケティング支出

全国広告それは.私たちはフランチャイズ業者のためにマーケティング基金を管理して、私たちのブランドの全国的な知名度を確立することを目標としています。我々は、全国広告とメディアパートナー関係に集中し、年間のローカル販売をサポートするためにクリエイティブ資産を開発し、維持し、デジタルおよびソーシャルメディアを介して私たちの各ブランドのためにXponentialフィットネスコミュニティを構築し、支援する。私どものフランチャイズ協定はフランチャイズ業者に毎月の総売上高の2%をそれぞれのブランドのマーケティング基金に貢献することを求めています。私たちのマーケティング資金は約17.3ドルを使うことができます百万人それぞれ2022年、2021年、2020年に1300万ドルと710万ドルを投入し、わがブランドの全国的な知名度を高めている。私たちはこれが新しい市場と既存の市場でブランドの知名度を向上させることができるので、強力なマーケティングツールだと信じている。

17

地元マーケティングそれは.私たちのフランチャイズ協定はフランチャイズ業者に少なくとも費用を要求しています $1,500 per mo承認された現地マーケティングに基づいて、年間の販売促進活動を支援し、現地市場でブランドを構築し続ける。すべての特許撮影所は著者らの専門の特許経営者マーケティングチームが支持を提供し、彼らは最適実践の指導、追跡、測定と提案を提供する。加盟業者は現地撮影所の業務を促進するために様々な方法で彼らのマーケティング資金を費やしている。これらの方法は、一般に、直接郵送、屋外(看板を含む)、ソーシャルメディアおよびラジオ広告、ならびに地方パートナーシップおよびスポンサーを含む地方レベルで有効なメディアツールを含む。

ソーシャルメディアです私たちは各ブランドに参加的なソーシャルメディアプラットフォームを持っていて、これはブランドの知名度をさらに高め、私たちのメンバーの中にコミュニティを作ると信じています。それぞれのブランドは私たちが運営する専門のソーシャルメディアページを持っていて、私たちはまた企業ソーシャルメディアページを維持しています。そこで私たちは顧客との個人的なインタラクションを求めています。また、加盟国は地方レベルでソーシャルメディア口座を運営している。私たちは開業前の段階で加盟者にソーシャルメディア相談を提供し、社会的影響力を最大限に発揮することを支援している。ローカルソーシャルメディアページはスタジオレベルのコミュニティの補完であり,我々のブランドと消費者とのつながりを深めていると考えられる.

デジタル化しています私たちは会社レベルでデジタル広告を利用して私たちのデジタルプラットフォーム製品の知名度を高めています。例えば、2021年3月には、強化された会員体験を提供するためのApple Watch統合を導入しましたEは私たちのすべてのブランドをカバーしますこの統合により、Xponential会員とApple Watchを持つ客が来る授業を見たり、ある授業にチェックインしたり、リアルタイムトレーニング表現データを追跡することができます。各ブランドのアプリケーションはApple Watchと直接統合されている。活動に参加した撮影所のメンバーは、私たちの“あなたの時計を稼ぐ”挑戦に参加することもでき、Xponentialブランドサイトで設備を購入し、毎月一定数のトレーニングを終えた場合、Apple Watchの価値を取り戻すことができる。Apple Watchとの協力は、Xponential消費者基盤全体の興奮と情熱をさらに推進するとともに、会員参加度と保持率の向上にも役立つと信じている。

競争

私たちは精品フィットネス体験を提供しますが、私たちはフィットネスと非フィットネス消費者が自由に支配できる消費選択と競争して、消費者の時間と資源を獲得すると信じています。

加盟業者は、他の健康·フィットネスクラブの業界参加者と競争している

健康とフィットネスクラブ業界は競争が激しく分散しており、競争相手の数、規模、実力は地域によって異なる。私たちのいくつかの競争相手は全国や現地でより高い知名度を持っているか、あるいは現地市場に強固な存在を築いているかもしれませんが、いくつかの競争相手は新しい消費者を獲得するのに役立つ会社関係を持っています。これらのリスクは国際的にもっと深刻で、私たちのそこでの撮影所の数とブランド認知度が限られているからです。また“ビジネス-私たちの競争優位”を参照してください

18

私たちはまた潜在的なフランチャイズ業者にフランチャイズ権を売却し、これらのフランチャイズ業者は他の精品フィットネス事業者からフランチャイズ権を購入することを選択するかもしれないが、レストランやパーソナルケアのような他の業界の特許経営権を購入することも考慮する可能性がある。私たちはフランチャイズ業者の期待投資リターンと私たちがフランチャイズ業者に提供した価値に基づいて他のフランチャイズ業者と競争することを主張しています。

私たちが新しい市場に拡張し、既存市場にスタジオを増やすにつれて、私たちの競争は引き続き激化している。“リスク要因--私たちの業務や業界に関連するリスク--私たちは競争の激しい市場で運営しており、私たちは既存の競争相手と将来の競争に成功することができないかもしれません”

仕入先

私たちは加盟業者に私たちまたは私たちが許可したサプライヤーから彼らのスタジオを建てて運営することに関連する大部分の商品を購入することを要求します。これは私たちが拡張されたスケジュールを確保し、各ブランド内で一貫したスタジオの質を維持するのに役立つ。第三者設備メーカーから購入した設備を北米の特許撮影所に販売します。北米以外の加盟者は私たちが承認した第三者設備メーカーから設備を購入しなければならない。私たちはまた様々な承認されたフィットネス部品とアパレルサプライヤーを持っています。

サプライヤーは製品とサービスを私たちの倉庫やフランチャイズスタジオに直接渡すように手配します。私たちは絶えず私たちのサプライヤー関係を再評価して、私たちと加盟業者が競争力のある価格と高品質の設備、商品、その他のプロジェクトを獲得することを保証します。

従業員

2022年12月31日現在、わが社の本社には約400人の従業員がおり、そのうち約140人がアルバイト社員です。2022年12月31日現在、わが社が所有する移行スタジオには約970人の従業員がおり、そのうち約920人がアルバイト社員である。私たちの従業員の中の一人も労働組合代表ではなく、私たちは私たちが従業員と仲がいいと信じている。

Xponential特許経営権は独立して所有·運営する企業である.したがって,加盟業者の従業員はXponential Fitnessの従業員ではない.

情報技術とシステム

我々は,我々の業務のほぼあらゆる分野における情報技術(“IT”)の応用の価値を強化·拡大していることを認識している.私たちのIT戦略は私たちの業務戦略と運営計画と一致しています。重要なITサービスとインフラを監視、交換、アップグレードするための持続的な計画を維持します。

スタジオは、個人識別情報および支払い処理を含む会員データベース情報を登録し、管理するために、統一された第三者管理スタジオ管理システムを使用する。また、この管理システムは会員統計、キャンセル、スタジオ間利用率、会員任期と人口概況などの重要な運営指標を追跡し、分析する。

私たちは、強化されたウェブサイトおよびモバイルアプリケーションを含む更新されたデジタルツールによって、会員のためのよりカスタマイズ可能で効率的な体験を作成し続けます。これらのデジタルツールは,消費者がスタジオの位置を検索し,時間割を閲覧し,授業に応募できるようにしている.私たちは私たちのオンライン存在と会員参加度を増加させるために、私たちのデジタルツールのアクセス性を強化し続けている。

我々の第三者管理スタジオ管理システムを介して、情報通知、運営リソース、更新、トレーニング材料、他の加盟者と通信するために、加盟者に情報管理システムにアクセスする権限を提供する。

我々のバックグラウンドコンピュータシステムは様々な技術から構成されており,我々の業務運営を支援することを目的としている.これらのシステムは、第三者ホスト会計および財務システム、加盟事業者契約および加盟業者プロトコルを管理するためのSaaSソリューションシステム、第三者ホスト賃金シングルシステム、在庫およびオンライン商店管理システム、および顧客関係管理システムを含む。

19

知的財産権

2022年12月31日現在、米国では約72の登録商標とサービス商標を有し、他の国·地域には“Xponential”、“Pure Barre”、“StretchLab”、“Row House”、“YogaSix”、“Club Pilates”、“CycleBar”、“Rumble”、“AKT”、“Stride”、“BFT”を含む約341の登録商標及びサービス商標を有している。我々はXponential名と我々の10ブランドに関するマークが価値があり,我々の業務に重要であると信じている.したがって、一般的な政策として、私たちは、私たちの商標が米国で登録され、国際司法管轄区を選択し、私たちの商標の米国および国際的な使用を監視し、私たちの商標の無許可使用に反対することを追求する。

私たちはフランチャイズ協定とサプライヤー協定を通じて、フランチャイズ業者と第三者サプライヤーに私たちの商標を使用することを許可します。このような協定は第三者が私たちの商標を使用する活動を制限する。私たちのフランチャイズ協定はブランド標準要求を規定し、フランチャイズ業者に私たちの商標を侵害する潜在的な行為を通知するように要求します。

私たちは私たちの著作権保護されたいくつかの資料を登録し、他の点では一般法によって著作権保護されている作品の保護に依存しています。このような登録された著作権保護された資料は私たちの業務に重要ではない。

私たちはまた第三者からいくつかの知的財産権の許可を得て、私たちの特許撮影所で使用することができます。このようなライセンスは、私たちの音楽ライセンスを含めて、私たちの業務に重要ではない。フランチャイズ業者はまた、ある知的財産権を彼らのスタジオで使用することを許可し、場合によっては音楽を含む。

政府の監督管理

私たちと加盟者たちは私たちの業務に影響を与える様々な連邦、州、省、地方法律法規の制約を受けている。

私たちはアメリカ連邦貿易委員会(“FTC”)が公布したフランチャイズに関する貿易法規規則(FTCフランチャイズ規則と呼ばれる)の制約を受け、この規則はアメリカのフランチャイズの提供と販売を規範化し、フランチャイズ開示文書(“FDD”)の中ですべての潜在的なフランチャイズ業者にいくつかの強制的な開示を提供することを要求する。また、私たちはアメリカの約19州の州フランチャイズ販売法の制約を受けて、これらの法律は私たちがこれらの州に任意のフランチャイズ要約或いは販売を提出する前に商業機会免除或いはフランチャイズ届出を行い、あるいはフランチャイズ登録を獲得し、潜在的なフランチャイズ業者にFDDを提供することによって、フランチャイズの提供と販売を規範化することを要求している。

私たちはカナダの六つの省のフランチャイズ販売法の制約を受けて、これらの法律は潜在的なフランチャイズ業者に規定フォーマットのFDDを提供することを要求することによって、特許経営の提供と販売を規範化し、更に特許経営関係のある方面を規範化する。我々は米国の少なくとも22州のフランチャイズ関係法律の制約を受けており、これらの法律はフランチャイズ関係の多くの方面を規範化し、フランチャイズ協定の更新と終了、フランチャイズ譲渡、フランチャイズ紛争の適用法律と場所、差別とフランチャイズ業者の関連権などを解決しなければならない。また、私たちと加盟国は、私たちまたは彼らが業務を展開している他の国/地域の法的制約を受ける可能性もある。

我々と加盟国はまた、改正された米国1938年の“公平労働基準法”、ある司法管轄区の類似州法律、米国とカナダが最低賃金要求、残業、その他の労働条件などを管理する他の様々な法律を遵守しなければならない。私たちとフランチャイズ業者の大部分の従業員の給与はアメリカ連邦や州の最低賃金水準と関係があり、過去のこのような最低賃金の増加は労働コストを増加させ、将来の増加も同様である。

私たちと加盟業者の経営と財産はすべてアメリカとカナダ連邦、州、省と地方の法律法規の制約を受けて、環境、建築と区画要求に関連する法規を含む。私たちと特許経営者の物件発展は適切な土地を選択と獲得することに大きく依存し、これらの土地は区分、土地用途、環境、交通とその他の法規と要求の制約を受ける。

私たちとフランチャイズ業者は私たちが経営しているスタジオで国家法律を守る責任があり、これらの法律はフィットネスクラブとそのメンバーとの関係を規範化しています。ほとんどの州で消費者保護条例があり,スタジオ開業前に毎月会費を徴収することを制限し,一定の定価情報の開示を要求し,会員(会員購入後)の最長契約期間と“安静期間”を強制的に規定し,ホストと保証金要求を設定し,会員移転や障害時の会員権利を管理し,フィットネスクラブの閉鎖や移転時に具体的な会員権利を提供したり,会員資格の自動更新を禁止したりする。

20

我々と加盟者は主に会員銀行口座からの電子資金振込支払いを受けるため、“電子資金振込法案”を含む連邦と州の法律と認証要求を遵守しなければならない。ニューヨーク州、マサチューセッツ州、テネシー州のようないくつかの州は、ジムおよびフィットネスクラブが常にプリペイド会員オプションを提供することを要求し、および/または、そのような会員が電子資金振込によって自動的に継続することができる持続時間を制限することができるか、または立法を考慮している。私たちの業務は、私たちの会員資格が任意の初期期限要求を終えた後も月ごとに行われているという事実に大きく依存しており、これらの法律、法規、および同様の要求を遵守することは重く高価である可能性があり、異なる司法管轄区域の違いや不一致は、コンプライアンスや業務展開のコストをさらに増加させる可能性がある。このようなフィットネスクラブの法規を持つ州は、会員契約の無効または撤回可能性を含む違反行為に対して厳しい罰を規定している。

さらに、私たちまたは加盟国は、個人識別可能なデータの収集、維持、使用、開示と処分を連邦、州と省の各レベル、および支払カード業界、安全基準委員会、国家自動決済所協会、カナダ支払い協会などのいくつかの金融業界組織で規制している。連邦、州、および金融業界組織はまた、時々、私たちまたは加盟国に適した新しいプライバシーおよびセキュリティ要件を考慮し、私たちまたは彼らの1つまたは複数のデータベースに保存されている個人識別情報を収集、開示、および使用することにさらに制限を加えるかもしれない。これらのセキュリティ要件およびさらなる制限は、“一般データ保護条例”(GDPR)および“カリフォルニア消費者プライバシー法”(CCPA)を含み、私たち、私たちのフランチャイズ業者および適用される第三者に、顧客データのプライバシーおよび収集、記憶、使用、使用、および処理方法に関する保護および訴訟理由を与える。

私たちの組織構造は

同社は2020年1月14日に設立され、デラウェア州の会社である。2021年7月23日、会社は1000万株のA類普通株の初公開(IPO)を完了した。持株会社アーキテクチャに再編された後,当社は持株会社であり,その主要資産はXponential Intermediate Holdings,LLC(“XPO Holdings”)の所有権権益をXPO LLCを通して56%の所有権権益とした。同社のA類普通株はニューヨーク証券取引所で取引され、コードは“XPOF”。

利用可能な情報

私たちのサイトはwww.xponential.comで、私たちの投資家関係サイトはhttp://investor.xponential.comです。私たちのサイト上の情報は参考にここに含まれていません。我々が米国証券取引委員会(“米国証券取引委員会”)に報告書を提出した後、または米国証券取引委員会(“米国証券取引委員会”)に報告を提出した後、合理的で実行可能な範囲で、私たちのウェブサイト上でできるだけ早く私たちの年間報告書(Form 10-K)、四半期報告(Form 10-Q)、現在のForm 8-K報告および私たちの年間株主総会の依頼書、およびこれらの報告書の任意の改訂、および私たち内部者が提出した第16条の報告書を無料で取得します。米国証券取引委員会は、米国証券取引委員会に電子的に提出された報告書、依頼書、情報声明、その他の発行者に関する情報を含むインターネットサイトを有する。

21

第1 A項。リスク要因.

私たちの業務は多くの危険に直面しており、以下ではそのいくつかの危険について議論するつもりだ。本節で議論するリスク要因は,本10−K表年次報告に掲載されている他のすべての情報と併せて考慮すべきであり,“経営陣の財務状況と経営成果の検討と分析”と題する章と,本年度報告10−K表に掲載されている他の場所の総合財務諸表と関連付記を含む。もし実際に以下のようなリスクが発生した場合、私たちの業務、見通し、運営結果、キャッシュフローと財務状況は重大な影響を受ける可能性があり、私たちA類普通株の取引価格は下落する可能性があり、あなたはすべてまたは一部の投資を損失する可能性があります。このForm 10-K年次報告書はまた、リスクおよび不確実性要因に関する前向きな陳述と推定を含む。特定の要素、本節で述べたリスクおよび不確定要素を含むため、私たちの実際の結果は、前向き陳述で予想される結果と大きく異なる可能性がある。主なリスク要因は

リスク要因の概要

22

23

私たちのビジネスや産業に関するリスクは

私たちの財務業績は、大師級加盟者と加盟者の経営と財務業績、および私たちと加盟国との関係の影響を受けています。

加盟者たちは私たちの業務の不可分の一部だ。もし加盟者の参加がなければ、私たちは私たちの成長戦略を成功的に実施することができないだろう。もし加盟者が品質、サービス、スタジオ外観のようなスタジオ運営の基本要素に集中できなかった場合、私たちの業務、運営結果、キャッシュフロー、および財務状況に悪影響を及ぼす。

私たちの収入の大部分は、フランチャイズ工場とメインフランチャイズ業者によって特許経営されている撮影所による特許権使用料、フランチャイズ業者に関する活動による他の費用と手数料、フランチャイズ業者への設備の売却とレンタルから来ている。したがって、私たちの財務業績は加盟国の運営と財務業績に大きく依存する。2021年12月31日までに、私たちは1,556社のフランチャイズ業者が北米で1,954社の撮影所を開放し、9社の主特許経営者は調整後に世界で176社の撮影所を運営している(その中には、私たちがそれぞれ2021年3月と2021年10月に買収したRumbleとBFTの歴史撮影所の数量を含む)。2022年12月31日までに、私たちは1,714軒のフランチャイズ業者が北米で2,329軒の撮影所を開放し、15軒の主特許経営者は全世界で312軒の撮影所を経営している。負の経済状況は、インフレおよび消費者自信の低下または消費者行動変化の影響、または加盟者経営の任意の持続的な中断を含む、加盟国の財務状況に実質的な損害を与える可能性があり、これは、私たちの特許使用料および他の収入の低下をもたらし、それによって、私たちの業務、運営結果、キャッシュフロー、および財務状況に実質的かつ不利な影響を与える。また、加盟者が特許経営契約を更新できなかった場合、または他の方法で運営を停止した場合、私たちの特許使用料および他の収入は減少する可能性があり、これは逆に私たちの業務、運営結果、キャッシュフロー、および財務状況に実質的な悪影響を及ぼす可能性がある。

既存や新しいフランチャイズ業者が既存や新しい市場に新しいスタジオを開設することを含め、私たちの成長戦略を成功させることができなければ、収入や運営結果を増やす能力が悪影響を受ける可能性があります。

我々の成長戦略は既存と新しいフランチャイズ業者が新しい撮影所を開発することに大きく依存している。加盟者は新撮影所を開設する際に多くの挑戦に直面している

24

私たちの成長戦略はまた、フランチャイズ業者の識別、採用、十分な数の合格フランチャイズ業者と合意を締結する能力に依存しています。また、我々と加盟者が新市場でスタジオの開設·運営に成功した能力は、私たちのブランドに対する認識や受け入れの不足や、これらの新市場で既存のマーケティング努力や運営実行が不足しているために悪影響を受ける可能性がある。ある程度、私たちと加盟者が効果的なマーケティングや販売促進計画を実施できず、新市場で私たちのブランドに対する認知度と親和性を育成すれば、加盟者がこれらの新しい市場のスタジオで期待したように表現できない可能性があり、私たちの成長が著しく遅延したり、損害を受けたりする可能性がある。また、新撮影所のフランチャイズ業者は十分な融資を得ることが困難である可能性があり、特に新市場では、そこには十分な運営歴史とブランド習熟度が不足している可能性がある。新しいスタジオは成功しないかもしれないし、同じ店舗の売上は歴史的な速度で増加しない可能性があり、これは私たちの業務、運営結果、キャッシュフロー、財務状況に実質的な悪影響を及ぼす可能性がある。

また、時間の経過とともに、新しい撮影所は彼らの販売量と顧客基盤を構築しているため、通常、より成熟した撮影所よりも収入が少ない。新しい映画会社は、より成熟した映画会社と一致した継続的な業績をタイムリーに実現できない可能性があり、さらには全くできない可能性があり、これは私たちの財務状況、経営業績、成長率に悪影響を及ぼす可能性がある。

もしフランチャイズ業者が私たちが予想していたタイムラインに新しい撮影所を開設できなければ、私たちは期待した収入増加を達成できないだろう。もし加盟業者が大量の新しい撮影所を増加させることができなければ、私たちの収入と運営収入を増加させる能力に悪影響を与え、私たちの業務、運営業績、キャッシュフロー、財務状況に重大な悪影響を及ぼす可能性がある。

既存または将来のフランチャイズ業者の融資中断は、私たちの業務、運営結果、キャッシュフロー、財務状況に悪影響を及ぼす可能性があります。

資本市場のいかなる低下、融資コストの増加、または信用獲得性の制限は、現在または将来のフランチャイズ業者が、我々と合意したスタジオを開設または継続して運営するために必要な財務または資源を管理する能力に悪影響を及ぼす可能性がある。加盟者は、銀行や他の金融機関の融資に依存して新たなスタジオを建設·開設し、運営資金を提供するのが一般的だ。もし信用環境が低下すれば、私たちは現在と未来のいくつかまたはすべてのフランチャイズ業者が融資を得ることが難しいかもしれない。現在または未来のフランチャイズ業者が融資を得ることが困難であれば、私たちの特許撮影所の数は減少する可能性があり、特許経営費収入と特許権使用料収入は低下する可能性があり、私たちの計画の成長は減速する可能性があり、これは私たちの業務、運営業績、キャッシュフロー、財務状況にマイナスの影響を与える。

新加盟者のスタジオ開発の多くは加盟業者が投資して資金を提供しているため、我々の成長戦略は、加盟者または将来の加盟者が資金を獲得してそのような開発に資金を提供する能力に依存する。もしフランチャイズ業者(あるいは将来のフランチャイズ業者)が商業的に合理的な金利で融資を得ることができない場合、あるいは融資を得ることができない場合、彼らは新撮影所の発展に投資したくないか、投資できない可能性があり、私たちの将来の成長は不利な影響を受ける可能性がある。また、私たちが融資を提供し、加盟国が借金を返済できない場合、私たちの業務、経営業績、キャッシュフロー、財務状況は悪影響を受ける可能性があります。

25

将来実際に開業する新映画会社の数は、潜在的、既存、新しいフランチャイズ業者に販売される映画会社ライセンスの数とは大きく異なる可能性がある。

将来実際に開業する新映画会社の数は、メインフランチャイズ協定で販売されている米国ライセンスや国際ライセンスの数とは大きく異なる可能性がある。2022年12月31日現在、既存のフランチャイズ協定に基づき、北米に1,939社の映画会社が契約開業を義務付けており、まだ開業していない映画会社については、メインフランチャイズ協定により1,094ライセンスを国際的に販売し、調整に基づいて買収したブランドの歴史情報を反映する。歴史的に見ると、私たちが販売している許可証の一部は最終的に新しい撮影所を生成しなかった。設立から2022年12月31日までに北米では600免許が終了し、34件が国際的に中止された。私たちは終了が時間の経過とともに増加するかもしれないと予想しているが、このような終了の時間と数量はまだ不明だ。2019年に最初のスタジオを開設したフランチャイズ業者では、フランチャイズ協定に調印してからスタジオを開設するまでに平均約12.2カ月を要した。2020年から2021年までの間,COVIDに関する開放制限により時間長が増加した。2021年以降にシステムに参入し、2022年に最初のスタジオを開設するフランチャイズ業者では、フランチャイズ協定に調印してからスタジオを開設するまでに平均約10.5カ月かかる。しかし、署名された撮影所が新撮影所に約束した歴史的転換率は、私たちが未来に経験する転換率を示すことができない可能性があり、未来に実際に開業する新しい撮影所の総数は、私たちがどの時点で販売した許可証の数と大きく異なるかもしれない。また、様々な理由で、新スタジオの開業時間が延期されることがあり、開業延期は私たちの業務、運営結果、キャッシュフロー、財務状況に悪影響を及ぼす。

私たちの成功は私たちのブランド価値と名声を維持する能力に大きくかかっている。

私たちの成功は私たちのブランド価値を維持し、向上させる能力と、フランチャイズ業者のお客様と私たちのブランドとの関係に大きく依存します。私たちのブランドを維持、保護、向上させることは、私たちのマーケティングの成功、一致、高品質のサービスを提供する能力、および私たちのブランドに重要な商標使用権を獲得、維持、擁護する能力に大きく依存する。私たちの市場内の競争がさらに激化するにつれて、私たちのブランドの重要性は増加し、ブランド普及活動には大量の支出が必要かもしれないと信じている。もし私たちがこのような目標を達成できなかったら、あるいは私たちの大衆イメージが否定的な宣伝によって損なわれたら、私たちのブランドは損害を受けるかもしれない。特に、映画会社が提供するサービスは、身体的相互作用に関連しており、フランチャイズ従業員または独立請負業者の不適切なタッチまたは行為に関するいかなる告発も、確認されていなくても、私たちと私たちのブランドの名声を損なう可能性がある。私たちのブランド、サービス、製品、顧客サービス、人員、技術とサプライヤーを含む否定的な宣伝は、人々の私たちのサービスと製品に対する自信を弱めるかもしれません。このような負の宣伝はまた、加盟業者の顧客の規模、参加度、忠誠度に悪影響を与え、収入の低下を招き、私たちの業務、運営業績、キャッシュフロー、財務状況に悪影響を及ぼす可能性がある。

私たちは新しい市場に慣れていないので、私たちの新市場への拡張はもっと大きなリスクをもたらすかもしれない。

ある新しいフランチャイズ工場とメインフランチャイズ業者を通じてフランチャイズ経営する撮影所計画は市場で私たちのブランドに対する認識度が限られているか、あるいは市場に認められていない。これらの新しい市場は、私たちの既存市場とは異なる競争条件、消費者選好、および自由に支配可能な支出モデルを持っているかもしれない。したがって、このような新市場の映画会社は既存市場の映画会社より成功しないかもしれない。加盟者は、加盟者が最初に計画したよりも多くの広告や販売促進活動投資を通じて、これらの新市場でブランド知名度を確立する必要があるかもしれない。加盟業者は、新たな市場において、私たちのビジョン、情熱、文化を表現できる適格社員を雇用、激励、維持することがより困難になっていることを発見するかもしれない。新市場に開設された映画会社の平均売上高は、既存市場に開設されている映画会社よりも低い可能性もある。新市場に開設されたスタジオの売上高は、予想される売上高と利益レベルを達成するのにもっと時間がかかるかもしれないし、決してそうしないかもしれないし、私たちの業務、運営結果、キャッシュフロー、財務状況に悪影響を及ぼすかもしれない。

26

私たちの国際市場への拡張は多くのリスクに直面しています。これらのリスクは私たちがフランチャイズ業者を持っている国によって異なるかもしれません。

私たちは現在カナダにフランチャイズ映画会社を持ち、オーストラリア、ニュージーランド、シンガポール、サウジアラビア、クウェート、日本、スペイン、ポルトガル、韓国、メキシコ、イギリスでフランチャイズ映画会社の発展を管理するメインフランチャイズ協定に調印し、ドミニカ共和国、オーストリア、ドイツで国際拡張協定を締結し、国際的な発展を続けることを計画している。しかし、私たちの国際業務はまだ初期段階にある。国際市場への拡張は現地経済と市場状況の影響を受けるだろう。したがって、私たちの国際的な拡張に伴い、加盟者は私たちが期待している運営利益率を得ることができない可能性があり、私たちの運営と成長結果は実質的な悪影響を受ける可能性がある。最近のBFT買収により、より大きな国際的影響力を実現しており、国際業務に関連するリスクを増加させる可能性もある。もし私たちの特許撮影所が競争に参加する世界市場が政治、経済或いはその他の要素の変化の影響を受けるならば、私たちの財務状況と経営結果も不利な影響を受ける可能性がある。私たちもフランチャイズもコントロールできない要素は

私たちは過去に運営赤字が発生し、将来は運営損失が発生する可能性があり、将来は実現できないかもしれないし、利益を維持しているかもしれない。

2022年までは、2017年の成立以来毎年営業赤字が発生しており、その中で2021年12月31日と2020年12月31日までの年度はそれぞれ5140万ドルと1360万ドルの純損失を計上しており、将来的には純損失が続く可能性がある。したがって、2022年12月31日と2021年12月31日までの累計赤字総額は、非持株権益に関する調整を含む6.419億ドルと6.438億ドルである。私たちは、販売とマーケティングに力を入れ、私たちの運営インフラを拡大し、新しい地域に拡張するにつれて、将来私たちの運営費用が増加すると予想しています。私たちの収入増加は減速するかもしれません。あるいは私たちの収入は多くの他の理由で低下する可能性があります。新フランチャイズ権に対する需要の減少、フランチャイズ業者が提供するサービスや製品の需要の減少、競争の激化、新撮影所の開業の減少、私たち全体の市場の成長や規模の減少、あるいは成長機会を利用できなければ。もし私たちの収入増加速度が私たちの運営コストを超えなければ、私たちは利益を得ることができないだろう。

27

加盟者は、新しいスタジオの建設や既存のスタジオの維持に関するコスト上昇が生じる可能性があり、私たちのフランチャイズモデルの魅力に悪影響を及ぼす可能性がある。

加盟業者のスタジオには、定期的な改築や設備の交換など、多くの前期と持続的な投資が必要だ。そのほか、加盟業者が新冠肺炎の疫病に対応するため、新冠肺炎の伝播、サプライチェーンの中断とインフレ率の上昇を緩和するための必要と提案措置を実施することを含むため、撮影所の運営コストはある程度増加した。加盟者のコストが予想以上であれば、加盟者は彼らの運営計画を超えて、彼らの目標リターンを達成する必要があるかもしれない。また、コスト増加は加盟者の利益を低下させる可能性があり、これは彼らが運営を停止したり、新しい加盟者を誘致しにくくしたりする可能性があり、これは逆に私たちの業務、運営結果、キャッシュフロー、財務状況に実質的な悪影響を及ぼす可能性がある。

また、加盟業者が必要な融資を望んでいない場合、そのスタジオのメンテナンスとメンテナンスに投資することができず、定期的な改築や設備の交換を含む場合、そのスタジオの品質が悪化する可能性があり、これは私たちのブランドイメージや加盟業者が顧客を誘致し、維持する能力にマイナス影響を与える可能性があり、さらに私たちの業務、運営結果、キャッシュフロー、財務状況にマイナスの影響を与える可能性がある。

フランチャイズ業者が適切な場所を見つけて新しい撮影所を開設できなければ、私たちの新撮影所の開設や収入増加能力は実質的な悪影響を受ける可能性がある。

私たちの業務を成功的に拡大するために、フランチャイズ業者は私たちの既定の基準を満たす新しい映画会社のために立地を決定し、確保しなければなりません。フランチャイズ業者は激しい競争に直面しているため、フランチャイズ業者はこのような土地に負けたり、より高い価格でこれらの土地を購入させられたりする可能性がある。もし加盟者が私たちの既定の基準を満たした新しい撮影所のために立地を探し、確保できなければ、私たちの収入増加率と運営結果はマイナスの影響を受ける可能性がある。また、我々または加盟者による新スタジオ立地の適性の分析が正しくなければ、加盟者は新スタジオの開発や建設への資本投資を回収できない可能性がある。

私たちの特許撮影所の数の増加に伴い、フランチャイズ業者もよりコストの高い市場に撮影所を開設する可能性があり、これはより多くのレンタル料と建築コストなどの費用をもたらす可能性がある。これらの映画会社の投資資本レベルは比較的に高く、もっと高い運営利益率と各映画会社のもっと高い純収入が必要で、私たち、特許経営業者と潜在フランチャイズ業者が期待しているリターンレベルを産生することができるかもしれない。このレベルのリターンを提供できなければ、私たちの業務、運営結果、キャッシュフロー、および財務状況に悪影響を及ぼす可能性があります。

既存の映画会社の近くに新しい映画会社を開設することは既存の映画会社の収入や収益力にマイナス影響を与える可能性がある。

フランチャイズ業者は現在、アメリカ48州とコロンビア特区、カナダ、オーストラリア、ニュージーランド、シンガポール、サウジアラビア、日本、スペイン、ドミニカ共和国、韓国とイギリスで映画会社を経営しており、今後もフランチャイズ業者を探して新しい映画会社を開設する予定で、その中のいくつかは既存市場に位置する。私たちの成長戦略の一部として、私たちは既存市場に新しい特許撮影所を開設し続けるつもりで、その中のいくつかはそれらの市場に既存の撮影所に近づく可能性があります。既存のスタジオに近い場所に新しいスタジオを開設することは、既存のスタジオから離れた顧客を引き付ける可能性があり、市場シェアを増加させるのではなく、当社やフランチャイズ業者の収入や収益力の減少を招く可能性がある。また、既存市場に新しいスタジオを開設しているため、時間の経過とともに、古いスタジオが私たちのスタジオベースに占める割合が大きくなり、将来的には同じ店舗の売上高が歴史的なレベルを下回る可能性がある。

28

私たちが未来に発売する新しいブランドやサービスは私たちが予想したように成功しないかもしれません。これは私たちの業務、運営結果、キャッシュフロー、財務状況に実質的な悪影響を及ぼすかもしれません。

我々は2017年11月にStretchLab,2017年12月にRow House,2018年3月にAKT,2018年7月にYogaSix,2018年12月にStride,2021年3月にRumble,2021年10月にBFTを買収した。私たちは2019年にデジタルプラットフォーム製品を発売し、2021年にxPASSを発売した。私たちは未来にもっと多くのブランド、サービス、あるいは製品を発売するかもしれない。私たちが発売したどんな新しいブランド、サービス、あるいは製品が消費者に受け入れられることを保証することはできません。私たちは新しいブランド、サービスまたは製品を開発することによって発生したコスト、あるいは新しいブランド、サービス、あるいは製品が成功することを回収することができます。もし新しいブランド、サービス、あるいは製品が私たちが予想していたほど成功しなければ、私たちの業務、運営結果、キャッシュフロー、財務状況に実質的な悪影響を及ぼすかもしれない。

加盟者たちは私たちの業務を損なう行動を取るかもしれない。

契約によると、加盟業者は、私たちが彼らと締結した協定に規定されている運営、安全、健康基準に従って彼らのスタジオを運営する義務があります。加盟国は独立した第三者であり、彼らの行動は私たちの統制を受けない。また、フランチャイズ業者が成功したフランチャイズを経営するために必要なビジネス頭脳や財務資源を持っているかどうかを確定することはできず、いくつかの州のフランチャイズ法律は私たちが彼らとのフランチャイズ協定を終了または修正する能力を制限する可能性がある。加盟業者はそのスタジオの日常運営を所有、運営、監視しており、彼らの従業員と独立請負業者は私たちの従業員や独立請負業者ではない。そのため、どの映画会社の最終成功と品質もフランチャイズ業者にかかっている。もし加盟業者が要求に合った基準と現地の法律法規の方法で彼らのスタジオを運営しなければ、私たちに支払われた特許経営費と特許権使用料は悪影響を受ける可能性があり、私たちのブランドイメージと名声は損なわれる可能性があり、これは逆に私たちの業務、運営結果、キャッシュフロー、財務状況に悪影響を及ぼす可能性がある。また、フランチャイズ業者とトラブルが発生する可能性があります。これは私たちのブランドのイメージ、私たちの名声、フランチャイズ業者との関係を損なう可能性があります。

加盟者たちは私たちが提案した最善の実践を成功させることができないかもしれないし、これは私たちの業務を損なうかもしれない。

加盟者は、私たちが提案した運営·管理スタジオの計画を含む、私たちが提案したベストプラクティスを成功させることができないかもしれません。私たちが提案したベストプラクティスは、加盟業者がスタジオを効率的に管理し、運営することを支援するためのいくつかの重要な原則を提供すると信じている。加盟者が彼らのスタジオを効率的に管理または運営できない場合、スタジオの性能やサービス品質は悪影響を受ける可能性があり、顧客参加度を減少させ、特許使用料収入やブランドイメージに悪影響を与える可能性がある。また、加盟者が私たちが提案した最良のやり方に従うことを希望します。加盟業者が私たちの概要の原則を採用しなければ、加盟者は私たちの予想した収入を生成できない可能性があり、私たちの予測と予測は正確ではないかもしれません。これは逆に私たちの業務、運営結果、キャッシュフロー、財務状況に悪影響を及ぼす可能性があります。

私たちはまた加盟国と関連した様々な追加的な危険に直面している。

私たちのフランチャイズモデルは私たちを多くのリスクに直面させて、その中のどのリスクも私たちがフランチャイズ業者から受け取った特許権使用料収入に影響を与え、私たちのブランドに関連する商業権を損害し、そして私たちの業務、運営業績、キャッシュフローと財務状況に実質的で不利な影響を与える可能性があります。

加盟業者が破産する。加盟者の破産は、加盟国との合意に基づいて満期金を受け取る能力に大きなマイナス影響を与える可能性がある。フランチャイズ業者が破産した場合、破産管財人は、米国破産法第365条に基づいて、そのフランチャイズ協定、地域開発協定、または任意の他の合意を拒否することができ、この場合、フランチャイズ業者は、特許権使用料または他の支払いを支払うことができなくなり、最終的には、そのフランチャイズ業者の破産手続において、このような拒否による損害クレームに関連した支払いを取り戻すことができない可能性がある。

29

加盟者の統制権が変化した。加盟者は独立した事業主である。いかなる譲り受けフランチャイズ業者も含めてフランチャイズ業者を承認する権利があるが,特定のフランチャイズ業者が成功するかどうかをあらかじめ予測しておくことは困難である.もし個別のフランチャイズ業者がそのスタジオの設立、管理と運営に成功できなければ、スタジオの表現とサービスの質は不利な影響を受ける可能性があり、これは売上を減少させ、私たちの特許使用料収入、私たちのブランドのイメージと私たちの名声にマイナスの影響を与える可能性がある。被特許者(自然人である場合)又は被特許者実体の責任者が死亡又は障害を有する場合、被特許者の遺言執行人及び代表は、我々との関連する特許権協定を被特許者の相続人、信託、遺産代理人又は管理人に譲渡しなければならない(場合に応じて)。いずれの譲渡状況においても,譲り受け者は,前フランチャイズ業者がこのようなフランチャイズ合意に基づいて負う義務を履行できず,スタジオ経営に成功する可能性がある.この場合、撮影所のパフォーマンスやサービスの質は悪影響を受ける可能性があり、これは売上を減少させ、私たちの特許権使用料収入、私たちのブランドのイメージ、私たちの名声にマイナスの影響を与える可能性もある。

加入者保険です。フランチャイズ協定は各フランチャイズ業者にある保険タイプを特定のレベルに維持することを要求する。しかしながら、いくつかの特殊な危険による損失は、保険の範囲内ではない可能性があり、多くの他のリスクの保険を得ることができない可能性がある(または、目を引くほど高いレートでしか得られない可能性がある)。また、発生したいかなる損失も保険限度額を超える可能性があり、フランチャイズ業者に支払う保険証書は適時に支払われない可能性がある。このような損失または遅延支払いは、フランチャイズ業者が私たちのフランチャイズ契約下の義務または他の契約義務を履行する能力に重大な悪影響を及ぼす可能性があり、これは私たちの運営および財務業績に悪影響を及ぼす可能性がある。

経営実体としてのフランチャイズ。特許者は自然人であっても法人であってもよい。運営会社(限られた目的実体ではなく)であるフランチャイズ業者は、商業、信用、財務、その他のリスクの影響を受け、これらのリスクは、そのスタジオの運営とは無関係である可能性がある。これらの関連しないリスクは、運営会社であるフランチャイズ業者および特許権使用料を支払いながら顧客にサービスを提供し、スタジオ運営を維持する能力に重大かつ悪影響を及ぼす可能性があり、さらに私たちの業務、運営結果、キャッシュフロー、財務状況に重大な悪影響を及ぼす可能性がある。

フランチャイズ協定の終了と継続しない私どものすべてのフランチャイズ契約は違約の場合は私どもがフランチャイズとして終了することができます。私たちの独占権協定における違約条項の草案範囲は広く、その中には表現基準に達していないいかなる条項も含まれている。

しかも、私たちのすべてのフランチャイズ協定には満期日がある。フランチャイズ契約が満了した場合、私たちまたはフランチャイズ業者は、フランチャイズ契約を更新することを選択することができ、選択しなくてもよい。他の要件に加えて、フランチャイズ権協定の更新は、フランチャイズ業者が当時の形態のフランチャイズ権協定(追加された特許権使用料、広告費および他の費用およびコストを含む場合がある)、いくつかの条件(スタジオリフォームおよび近代化、およびその他の要件を含む)を満たし、更新費を支払うことに依存する。もしフランチャイズ業者がこれらの要求のいずれかを満たすことができないか、または満足したくない場合、期限が満了するフランチャイズ協定はその期限が満了したときに終了する。

30

加盟国の訴訟と規制努力の影響。私たちと加盟業者は、顧客クレーム、人身傷害クレーム、迷惑クレーム、代替責任クレーム、加盟業者との関係に関する訴訟、加盟業者が私たちの従業員であるか、または加盟業者の従業員である共同雇用主であるかに関する訴訟、大家/テナント紛争、知的財産権クレーム、ギフトカードクレーム、従業員の解雇および差別に違反するクレーム、1990年の“米国障害者法”、“公平労働基準法”、“職業安全·健康法”およびその他の雇用関連法律に違反するクレームを含む様々な訴訟リスクに直面している。これらのクレームの各々はコストを増加させ、新しいフランチャイズ協定の実行を減少させ、私たちとフランチャイズ業者が所有する可能性のある保険或いは賠償の範囲と条項に影響を与える可能性がある。第三者または監督機関がフランチャイズ業者またはその関連会社に対して提起した訴訟は、正常な業務プロセスにおいても他の態様においても、代替責任、共同雇用主、または他の理論に基づいて、被告-フランチャイズ業者との関係によって私たちに提起されたクレームを含む可能性がある。このような告発が被告-フランチャイズ業者が特許使用料を支払う能力を低下させ、私たちの管理および財務資源を移転することに加えて、このような疑惑によって生じる負の宣伝は、これらの告発が有効であるかどうか、または私たちに責任があるかどうかにかかわらず、私たち、私たちのブランドイメージ、および私たちの名声に実質的かつ不利な影響を与える可能性がある。私たちの国際業務は、権利と義務の異なる解釈のために外国の法律によって管轄される契約義務の実行が困難であること、相互衝突する可能性のある複数の法律、新しい、試されていない可能性のある法律、および司法制度を含む訴訟に関連する追加のリスクに直面する可能性がある, 知的財産権の保護を減らしたり減らしたりします私たちまたは私たちの子会社に不利な重大な判決は、私たちの業務、運営結果、キャッシュフロー、および財務状況に大きな悪影響を及ぼす可能性があります。

また、私たちは、主なフランチャイズ業者やフランチャイズ業者として、様々な規制努力の制約を受けており、例えば、フランチャイズ業者をそのフランチャイズ業者従業員の共同雇用主に分類する努力、独立請負業者を従業員に分類するための立法、個別フランチャイズ企業を大雇用主に分類して様々な雇用福祉を得るための立法、およびフランチャイズ業者および/またはフランチャイズ企業に比例しない影響を与える可能性のある他の立法または法規を含む労働法の実行に努力している。これらの努力は、私たちと加盟国により大きなコストと規制負担をもたらし、加盟国の能力を引き付け、維持することにマイナスの影響を与える可能性がある。

私たちはまた、将来的に上記または異なる事項に関連する集団訴訟または他の訴訟の対象になる可能性がある。正常な業務プロセスにおいても、我々は、我々の独占権プロトコルに含まれる非競争条項に関する実行可能な規制行動の対象である。特に,ある州の公共政策は,競業禁止条項の実行可能性に疑問を提起する可能性がある。しかし、将来私たちに提起された任意のクレームが有効であるかどうか、または私たちに責任があるかどうかにかかわらず、このようなクレームの弁護コストは高く、私たちの運営から時間、お金、他の貴重な資源を移し、私たちの業務を損なう可能性があります。

保険が全くないか、または保険金額が上記または他の事項に関連するいかなる責任も支払うのに十分ではないかもしれない。任意のクレームについて、私たちの保険範囲を超える判決または他の責任、またはそのようなクレームによって引き起こされる任意の不利な宣伝は、私たちの業務、運営結果、キャッシュフロー、および財務状況に悪影響を及ぼす可能性があります。

フランチャイズ協定とフランチャイズ関係。加盟者はそれぞれ我々の地域開発と特許経営協定に規定されている条項に基づいて彼らのスタジオを開発·運営している。このような協定は一連の複雑な義務と協力に関する長期的な関係を生成する。私たちは標準的な合意を持っていて、私たちは普通フランチャイズ業者と使用する。しかし、個別フランチャイズ業者またはフランチャイズ業者団体とフランチャイズ協定条項を協議する権利を保持しています(例えば:、フランチャイズ協会)。私たちと加盟国たちはいつも肯定的な関係を維持したり、同じ方法で私たちの合意を説明するわけではないかもしれない。私たちはフランチャイズ業者と積極的な関係を保つことができなくて、個別あるいは全体的に私たちのビジネスやり方を変えたり修正したりする可能性があり、これは私たちのフランチャイズモデルのフランチャイズ業者あるいはその顧客に対する魅力を低下させる可能性があります。

31

私たちのフランチャイズ収入はある側や少数の間に集中していませんが、私たちの業務の成功は、利益のある撮影所のフランチャイズ業者と契約関係を維持する能力に大きく依存しています。典型的なフランチャイズ協定には10年の期限がある。私たちの総収入の5%以上を占めるフランチャイズ業者は一軒もありません。もし私たちがこれらの重要なフランチャイズ業者との契約関係を受け入れ可能な条項で維持または更新できない場合、またはこれらの重要なフランチャイズ業者のうちの1つまたは複数が私たちに支払うことができないか、または支払いたくない場合、私たちの業務、経営業績、キャッシュフロー、および財務状況は重大な悪影響を受ける可能性がある。

マクロ経済状況や経済低下や私たちの主要市場の不確実性は、自由に支配可能な支出に悪影響を及ぼす可能性があり、私たちおよびフランチャイズ業者のサービスや製品の需要を減少させることは、既存の撮影所の売上を増加させたり、新しい撮影所を開設する能力に悪影響を及ぼす可能性がある。

衰退した経済周期、低消費者自信、インフレ、より高い金利、より高い失業率、より高い消費者債務レベル、より高い税率、および私たちのフランチャイズ業者を誘致する能力に悪影響を及ぼす可能性のある他の税法の変化や他の経済的要因、および自由に支配可能な消費者支出の減少は、健康、フィットネス、健康サービス、製品への需要を減少させる可能性があり、これは私たちの収入と運営利益率に悪影響を与え、新しい撮影所の開設をより困難にする可能性がある。近年、米国や他の重要な経済市場は周期的な低迷を経験しており、世界の経済状況は依然として不確定である。世界の経済状況が引き続き不安定や経済が不確定であるため、消費者が自由に支出を支配できる傾向も依然として予測できず、減少する可能性がある。不利な経済条件は私たちの特許経営権に対する需要を減らすかもしれない。また、持続的なインフレや上昇する生活コストなどの不利な経済状況は、消費者の可処分所得の減少を招き、我々や加盟国のサービスや製品を購入する頻度を減少させる可能性がある。さらに、大流行のような災害または疫病、およびそれによって生じる任意の衰退、不況、または他の長期経済影響は、影響を受ける地域の消費者支出に悪影響を及ぼす可能性があり、または世界の深刻さに依存して、私たちまたは加盟国の経営業績に悪影響を及ぼす可能性がある。これは私たちとフランチャイズ業者がサービスと製品の受け取りに対する取引の減少や価格制限を招く可能性があり、両方とも私たちの売上と運営利益率を下げる可能性があります。このようなすべての要素は私たちの運営業績と成長戦略に実質的な悪影響を及ぼすかもしれない。

私たちの未来の成功は私たちの肝心な従業員の持続的な努力と、私たちが高技能人材を誘致し、維持する能力にかかっている。

私たちの未来の成功はある程度わが社の本社の高級管理チームと他の肝心な従業員のサービス、そして私たちが肝心な従業員を募集、維持、激励する能力にかかっています。このような従業員に対する競争は激しい可能性があり、私たちの活動を拡大するために必要な追加の合格従業員を発見、吸引、発展、統合と維持することができない、あるいは現在の肝心な従業員を失うことは、私たちの運営効率と財務状況に不利な影響を与えるかもしれない。特に、私たちは私たちの最高経営責任者で創業者のアントニー·ゲスラーのサービスに強く依存しており、彼は私たちの業務発展、ビジョン、戦略方向に重要です。私たちはまた、私たちのすべてのブランド総裁を含む、私たちの高度管理チームの持続的なサービスと業績に深刻に依存しています。彼らはリーダーシップを提供し、私たちの業務の核心分野に貢献し、私たちの業務を効果的に実行するのを助けてくれます。私たちの高度管理チームが、私たちの未来のどんな新入社員も含めて、効果的に協力できず、私たちの計画や戦略をタイムリーに実行できなければ、私たちの業務と将来の成長の見通しが損なわれる可能性があります。

また、キーパーソンの流出は、私たちの運営管理をより困難にし、私たちの従業員の保留率と収入を減少させ、私たちの競争能力を弱めるかもしれない。我々は、ゲスラー·さんを含む一部の要人と採用招待状を締結しているが、これらの招聘状には具体的な期限がなく、勝手に採用されるようになっている。私たちは私たちの誰の従業員のためにキーパーソン生命保険を維持しない。

高技能人材に対する競争は往々にして激しい。私たちは私たちまたは彼らの要求を満たすために合格した人員を誘致、統合、または維持することに成功できないかもしれない。私たちは時々、適切な経歴を持つ高技能従業員を募集し、維持する困難に直面しており、将来もこのような困難に直面し続けることが予想される。

32

私たちの不振なスタジオへの投資は成功しない可能性があり、これは私たちの業務、運営結果、キャッシュフロー、財務状況に悪影響を及ぼす可能性があります。

私たちは時々不振な撮影所を買収して、撮影所の経営業績を改善し、最終的にそれを異なるフランチャイズ業者に再許可することを期待している。新冠肺炎の流行により、私たちが2020年から所有している撮影所の数は数年前より多い。2022年12月31日までに55のスタジオを所有していますが、2021年12月31日と2020年12月31日までに、それぞれ25軒と40軒のスタジオを持っています。このような撮影所の経営業績の改善や再配置に成功する保証はありません。スタジオの運営コストが予想以上である場合、スタジオはその地理的位置や他の理由で魅力を失ったり、スタジオを長期的に運営することが要求されたりすると、私たちの業務、運営結果、キャッシュフロー、および財務状況は悪影響を受ける可能性があります。運営会社が持っているスタジオは私たちのビジネスモデルの構成要素ではないので、私たちは会社が持っているスタジオの再配置を積極的に求めています。私たちの再融資努力が成功する保証はありません。それができなければ、私たちの運営コストが増加するかもしれません。また、私たちのスタジオの経営は、当“リスク要因”の節で説明した多くの他のリスクを増加させる可能性があり、これらのリスクは、加盟業者がそのスタジオを経営することに関連しており、例えば、会員の能力の吸引および維持に関するリスク、会員の健康および安全リスク、キー従業員の流失、および消費者選好の変化に関連している。

私たちは時々不振な映画会社のフランチャイズ業者に現金支援を支払います。支援費はフランチャイズ業者が彼らの撮影所を改善するのを助けることを目的としている。支払いを支援することは、加盟者が彼らの業績を改善するのに十分ではないかもしれません。私たちは支払いを支援する見返りを決して達成しないかもしれません。これは、私たちの業務、運営結果、キャッシュフロー、および財務状況に実質的な悪影響を及ぼす可能性があります。

私たちは競争の激しい市場で運営しており、私たちは既存と未来の競争相手と成功的に競争できないかもしれない。

私たちのサービスは競争の激しい市場で提供されます。私たちは業務の各方面で激しい競争に直面しています。他のフィットネススタジオ、プライベートコーチ、健康とフィットネスクラブ、家庭用フィットネス器材、オンラインフィットネスサービス及び健康と健康アプリケーションを含みます。私たちはまた潜在的なフランチャイズ業者にフランチャイズ権を売却し、これらのフランチャイズ業者は他の事業者から精品フィットネスフランチャイズ権、あるいは他業界のフランチャイズ権を購入することを選択する可能性がある。また、私たちは、新しい競争相手が私たちと競争する新しいまたは強化されたサービスや製品を発売し、業界に伴ってより多くのオンライン製品に移行し続けるため、将来的に私たちの市場の競争が激化することが予想される。加盟者は他のフィットネス業界の参加者と競争しています

33

私たちの競争相手は、私たちと同様に、またはより大きな消費者受容度を得るサービス、製品、機能、または技術を開発または開発し、より成功したサービスおよび製品開発を行うことができ、より魅力的な雇用機会、特許経営機会、またはマーケティング活動を創出するか、またはより急進的な価格設定政策をとることができるかもしれない。我々の競争相手は、公開市場で効果的に競争する能力を大きく制限または阻害する可能性があり、開発または取得された知的財産権を開発または獲得することができる。さらに、私たちの競争相手は、私たちよりも多くの資源を持っているかもしれません。彼らは、新しい市場および消費者の選好と傾向における機会をより効果的に識別して利用し、彼らのサービスおよび製品をより迅速に移行し、調整し、より多くの資源をマーケティングおよび広告に投入することができ、または激しい価格競争によりよく適応することができます。もし私たちが私たちの競争相手と効果的に競争できなければ、彼らは私たちの努力を犠牲にして顧客を獲得し、誘致したり、収入を創出したりするかもしれません。これは私たちの業務、運営結果、キャッシュフロー、そして財務状況に悪影響を及ぼすかもしれません。

加盟業者は顧客を引き付けることができない可能性があり、これは私たちの業務、運営結果、キャッシュフロー、財務状況に実質的かつ不利な影響を与えるだろう。

私たちの業務の成功は私たちと加盟業者が顧客を誘致して維持する能力にかかっている。我々と加盟業者のマーケティング努力は、顧客を撮影所に誘致することに成功できない可能性があり、顧客参加度は時間の経過とともに大幅に低下する可能性があり、特に運営時間の長い撮影所である。お客様は適切な事前通知を出した後、いつでも会員資格を取り消すことができますが、ある会員資格に適用される初期最低期限を守らなければなりません。顧客が支払いを提供できなかった場合、加盟業者も会員資格を取り消したり一時停止したりすることができる。また、特許撮影所も自然減員を経験し、絶えず既存の顧客を誘致し、新しい顧客を誘致し、会員レベルを維持しなければならない。会員レベルを向上させるために、加盟者が販促活動を提供したり、月費や年会費を下げたりすることが時々許可される可能性があります。もし私たちと加盟業者が価格の最適化や既存の映画会社の会員レベルの向上に成功しなければ、毎月の会費や年会費の増加が影響を受ける可能性がある。私たちの平均会費や費用のどのような低下やそれ以上の会員費は、私たちの業務、運営結果、キャッシュフロー、財務状況に悪影響を及ぼす可能性があります。

消費者の好みや健康、フィットネス、健康に対する変化の見方を予測し、満たすことができなければ、私たちの業務は不利な影響を受けるかもしれない。

私たちの成功は、私たちが傾向を識別し、開始する能力、および変化する消費者の選好と健康、フィットネスおよび健康に関連する需要をタイムリーに予測し、反応する能力に依存する。私たちの業務は消費者の選好や傾向の変化の影響を受けていますが、これらの変化や傾向は確実に予測できません。私たちのブランドが提供する健康、フィットネスと健康サービスタイプに関する研究或いは世論の発展或いは転換は消費者がこのようなサービスの選好に負の影響を与え、そして私たちの業務に負の影響を与える可能性がある。もし私たちが新しい製品や強化された製品をタイムリーに発売できない場合、あるいは私たちの新製品や強化製品が消費者に受け入れられなければ、私たちの競争相手は私たちよりも早く似たような製品を発売するかもしれません。これは私たちの成長速度に悪影響を及ぼすかもしれません。さらに、私たちの新製品は消費者に受け入れられないかもしれません。良いことは、異なるタイプの健康、フィットネス、健康製品に迅速に移行するかもしれない、あるいはこれらのタイプの製品から完全に離れているかもしれません。私たちの将来の成功は、私たちがこれらの変化を予測し、対応する能力にある程度依存します。変化する消費者の選好と需要に適時に予測し、対応できなければ、私たちの特許撮影所の収入の減少を招き、印税収入の減少を招く可能性がある。たとえ私たちが消費者の選好と需要を予測することに成功したとしても、私たちがそれらに十分に反応し、需要を満たす能力は、私たちが革新的な高品質の製品を開発し、発売し続ける能力にある程度依存するだろう。新たな製品や強化された製品の開発には多大な時間と財務投資が必要となる可能性があり、コスト増加や運営利益率の低下を招く可能性がある。例えば、歴史的に、私たちは各ブランドとサービスを発売する時に、より高いレベルの販売とマーケティング費用を発生します。

34

私たちの計画の成長は、私たちの経営陣、従業員、情報システム、内部統制に圧力を与える可能性があり、これは私たちの業務に悪影響を及ぼすかもしれません。

2017年の設立以来、私たちの業務活動と運営は著しく増加しています。この拡張は私たちの行政、業務、財政、その他の資源に大きな需要を与え、私たちの計画中の将来の拡張は私たちの行政、運営、財政、その他の資源に大きな需要を与えるかもしれない。成長を効果的に管理できなかったいかなる行為も私たちの業務を深刻に損なう可能性がある。成功するためには、管理情報システムを継続して実施し、私たちの運営、行政、財務、会計システム、制御を改善する必要があります。また、新入社員を訓練し、実行、会計、財務、法律、人的資源、リスク管理、マーケティング、技術、販売、運営部門の間で密接な協調を維持する必要があります。これらの過程は時間も費用もかかり、管理責任を増加させ、管理者の注意を分散させ、これらの過程での投資はリターンを実現できないかもしれない。また、私たちと加盟国が撮影所で育てた文化は私たちの成功の重要な要素だと信じています。しかし、私たちの拡張に伴い、私たちは私たちの文化を維持したり、それを十分に調整して、私たちの運営ニーズを満たすことが難しいかもしれません。私たちの成長が加速するにつれて、このような危険は悪化するかもしれない。私たちは私たちのスタジオ拡張計画を成功的に実行できませんでした。私たちの業務、運営結果、キャッシュフロー、財務状況に実質的な悪影響を及ぼすかもしれません。

私たちの業務は様々な法律法規によって制約されており、これらの法律法規の変化は、私たちまたは加盟者が既存または将来の法律·法規を遵守できなければ、私たちの業務、運営結果、キャッシュフロー、財務状況に悪影響を及ぼす可能性がある。

私たちはアメリカ連邦貿易委員会が公布したフランチャイズに関する業界規制規則を受けて、連邦貿易委員会フランチャイズ規則と呼ばれ、この規則はアメリカ及びその地域のフランチャイズの提供と販売を規制し、フランチャイズ開示文書(“FDD”)においてすべての潜在的なフランチャイズ業者にいくつかの強制的な開示を提供することを要求している。また、私たちはアメリカの約19州の州フランチャイズ販売法の制約を受けて、これらの法律は私たちがこれらの州に任意のフランチャイズ要約或いは販売を提出する前に商業機会免除或いはフランチャイズ届出を行い、あるいはフランチャイズ登録を獲得し、潜在的なフランチャイズ業者にFDDを提供することによって、フランチャイズの提供と販売を規範化することを要求している。私たちはカナダの六つの省のフランチャイズ販売法の制約を受けて、これらの法律は潜在的なフランチャイズ業者に規定フォーマットのFDDを提供することを要求することによって、特許経営の提供と販売を規範化し、更に特許経営関係のある方面を規範化する。私たちがこのようなフランチャイズ販売法を守らないと、フランチャイズ業者がそのフランチャイズ協定や損害賠償を撤回する権利があり、連邦や州フランチャイズ当局の調査や行動、民事罰金や処罰、停止令などの救済措置を招く可能性があります。我々は米国の少なくとも22州のフランチャイズ関係法律の制約を受けており、これらの法律はフランチャイズ関係の多くの方面を規範化しており、フランチャイズ協定の更新と終了、フランチャイズ譲渡、フランチャイズ紛争の適用法律と場所、差別とフランチャイズ業者の関連権などを解決しなければならない。このようなフランチャイズ関係法律を遵守しないと罰金、損害を招く可能性があり、このような法律に違反した場合にフランチャイズ協定を実行することはできません。さらに、詐欺のような場合もある, 私たちの年間FDD申請または私たちのFDD申請の任意の修正が関連する規制機関によって受け入れられるまで、特許経営権の提供または売却は一時的に禁止されるかもしれない。私たちがフランチャイズ販売法やフランチャイズ関係法を遵守しないことは、上述したようにフランチャイズ業者と監督機関に責任を負う可能性があり、私たちは私たちのフランチャイズ協定を実行することができず、許可証を売ることができず、私たちが予想している特許権使用料や特許経営収入が減少する可能性があり、これは逆に私たちの業務、運営結果、キャッシュフロー、財務状況に実質的な悪影響を与える可能性がある。

我々と加盟国はまた,改正された1938年の“公平労働基準法”や,米国やカナダが最低賃金要求,残業,その他の労働条件などを管理する様々な他の法律を遵守しなければならない。私たちと加盟業者のほとんどの従業員の給与はアメリカ連邦最低賃金基準と関連がある。アメリカ連邦の最低賃金の向上は私たちとフランチャイズ業者の労働コストを増加させ、これは私たちとフランチャイズ業者の撮影所での人員配置不足を招く可能性がある。労働コストの増加と労働法の他の変化は、撮影所の表現とサービス品質に影響を与え、印税収入を減少させ、私たちのブランドに悪影響を与える可能性がある。

35

私たちと加盟業者の経営と財産は、アメリカとカナダ連邦、州、省、地方の広範な法律法規、そして私たちと加盟業者が運営を開始したか、あるいは将来運営される可能性のある他の国の法律法規を遵守しなければなりません。環境、建築、区分要件に関連する法律と法規を含む。私たちと特許経営者の物件発展は適切な土地を選択と獲得することに大きく依存し、これらの土地は区分、土地用途、環境、交通とその他の法規と要求の制約を受ける。これらの法律要件を遵守しないことは、必要なライセンスが取り消され、行政法執行行動、罰金、民事および刑事責任をもたらす可能性があり、これは、私たちの業務、運営結果、キャッシュフロー、および財務状況に悪影響を及ぼす可能性がある。

私たちとフランチャイズ業者は私たちが経営している映画会社で州と省の法律を守る責任があります。これらの法律は映画会社と彼らの顧客との関係を規範化しています。多くの州と省は消費者保護法規を有しており、スタジオオープン前に会費または費用を徴収することを制限し、特定の定価情報の開示を要求し、会員契約の最長期限と顧客が会員を購入した後の“静粛期間”を強制的に規定し、スタジオのためのホストと保証金要求を設定し、顧客の移転または障害の場合に顧客権利を管理し、スタジオ閉鎖または移転時に特定の顧客権利を規定し、または自動的に会員資格を更新することを禁止する。もし私たちまたは加盟者がこれらの規則や要求を完全に遵守できなかった場合、私たちまたは加盟者に罰金、処罰、損害賠償、民事責任を科したり、会員契約を無効にしたり、撤回することができます。しかも、州は未来にこのような法律を改正するかもしれない。今後、法および規則またはその解釈を変更することによって生じる可能性のある任意の追加コストは、個別または全体によって、私たちのビジネス慣行を変更または制限する可能性があり、これは、フランチャイズ業者またはその顧客に対する当社のビジネスモデルの魅力を低下させる可能性があります。

私たちは現在、未来に法的訴訟、規制紛争、政府調査の影響を受ける可能性があり、これは私たちに巨額の費用を発生させ、私たちの経営陣の注意を移し、私たちの業務、運営結果、キャッシュフロー、財務状況に実質的な損害を与える可能性がある。

私たちは時々クレーム、訴訟、政府調査、および他の訴訟の影響を受ける可能性があり、これらの訴訟は、競争および反独占、知的財産権、プライバシー、消費者保護、証券、税収、労働と雇用、ギフトカード、商業紛争、および私たちの業務、運営結果、キャッシュフロー、および財務状況に悪影響を及ぼす可能性のある他の事項に関する。通常の業務過程において、買収に関連する訴訟、独立請負業者の分類、商標紛争、当社の特許経営開示文書における不実陳述に関連するクレーム、及び私たちの特許経営協定又は雇用合意に関連するクレームを含む苦情又は訴訟を受ける。例えば、私たちは過去にブランド創業者と法的紛争を起こしたことがありますが、紛争は解決されていますが、将来彼らとトラブルが起こらない保証はありません。これらの訴訟のいずれかが私たちに不利であれば、私たちの業務、運営結果、キャッシュフロー、および財務状況に悪影響を及ぼすかもしれない。法律又は法規に関連する訴訟、又は法律又は法規の変化は、我々又は加盟国の業務に悪影響を及ぼす可能性もある。これらの訴訟のいずれかが加盟者に不利であると判断された場合、または教師資格に関する法律または法規が変化した場合、加盟者は増加した労働コストに直面する可能性があり、これは加盟者の業務および運営結果に悪影響を及ぼす可能性があり、これは我々の業務、運営結果、キャッシュフロー、および財務状況に悪影響を及ぼす可能性がある。

訴訟と規制手続きは長くなり、費用が高くなる可能性があり、結果も予測が難しい。しかも、私たちの訴訟費用は高いかもしれない。訴訟またはそのような法的手続きに関連する不利な結果は、巨額の和解費用または判決、処罰および罰金をもたらす可能性があり、または特定のサービスまたは製品の提供または販売を一時的に使用または停止することを私たちに修正、一時的に停止することを要求する可能性があり、これらすべては、私たちの販売および収入の増加に悪影響を及ぼす可能性がある。特に、どんな詐欺容疑も一定期間、特定の州でフランチャイズ権を提供または販売することを一時的に阻止することができる。

訴訟、調査、クレーム、規制手続きの結果は肯定的に予測できず、未解決訴訟やその他の法律や規制事項の準備金を確定するには重大な判断が必要である。これらの問題が私たちに有利な方法で解決されたり、重大な現金和解がなくても、これらの問題と訴訟を提起したり、それらを解決するのに必要な時間と資源が私たちの業務、運営結果、キャッシュフロー、財務状況を損なう可能性があるということは、私たちの期待が正しいことが証明される保証はない。

36

我々は、主な加盟者及び加盟者が、顧客の健康及び安全リスクに関するクレームを受ける可能性があり、これらのリスクは、我々及び加盟者のスタジオで発生する。

私たちと加盟者を使用するスタジオは、体力消費および提供されるサービスの物理的性質を含む潜在的な健康および安全リスクを顧客にもたらす。私たちと加盟者は、お客様がスタジオでトレーニングや施設を使用した際の死亡や負傷、スタジオが提供するサービスに関する嫌がらせや、スタジオで設備を使用したことによる製品責任クレームによってクレームを出す可能性があり、製品クレームが加盟者の運営や施設に関連していても、このような訴訟で指名される可能性があります。私たちはそのような主張を正当化することに成功できないかもしれない。私たちはまた、将来的に許容可能な条項で私たちの一般責任保険を維持したり、潜在的なクレームに十分な保険を提供するのに十分な保険レベルを維持することができないかもしれない。さらに、このような告発によって生じる否定的な宣伝は、そのような疑惑が有効であるかどうか、または私たちが法的責任を負っているかどうかにかかわらず、私たち、私たちのブランドイメージ、および私たちの名声に実質的で不利な影響を及ぼすかもしれない。その結果、これらの事項は、私たちの業務、運営結果、キャッシュフロー、財務状況に重大な悪影響を及ぼす可能性があります。

我々は、主な加盟国および加盟国は、単一のサプライヤーによって提供される情報システムに深刻に依存しており、そのサプライヤーとのいかなる重大な障害、中断、弱点、または終了も、私たちの業務を効果的に運営し、私たちの名声を損なう可能性がある。

我々と北米の加盟国は、ClubReady,LLC(“ClubReady”)が提供する情報システムにますます依存しており、スタジオの運営、現金収集、当社機器サプライチェーンの管理、会計、人員配備、債務支払い、ACH取引、クレジットカードおよびデビットカード取引、その他のプロセスおよびプログラムを含む顧客情報または他の個人識別情報を収集し、維持し、スタジオの運営、現金収集、当社機器サプライチェーンの管理、会計、人員配備、債務支払い、ACH取引、クレジットカードおよびデビットカード取引、その他のプロセスおよびプログラムを含む。我々と加盟国がスタジオを効率的に管理する能力があるかどうかは,これらのシステムの信頼性と容量に大きく依存するが,ClubReadyは高品質な無停電サービスを提供する上でのどの潜在的な障害も我々と彼らが制御できるものではない.

私たちは先にClubReadyに契約違反を通知しましたが、これは私たちの立場、すなわちClubReadyがその契約履行義務を履行できなかったことと関係があり、調整手続きを開始しました。最初の調停手続きは成功せず,2021年12月2日,我々は奥蘭治県カリフォルニア高等裁判所に違約と関連クレームを提出した。ClubReadyは2021年12月9日、契約違反を告発し、アプリケーションプログラミングインターフェース費を支払わなかった米国仲裁協会に仲裁要求を提出した。ClubReadyとの連携関係を最終的に終了すると、代替スタジオ管理およびサービス提供者を探し、それを我々のオペレーティングシステムに統合する際に、多くの遅延および費用が発生する可能性があります。私たちのプラットフォームや加盟者をサポートできる他のスタジオ管理や支払いサービスプロバイダがあると信じていますが、新しいシステムの統合は、ClubReadyとは比べものにならないような代替サービスプロバイダの業務を一時的に混乱させる可能性があります。

北米以外の加盟者も情報システムに依存しており,このような情報システムのいかなる中断も加盟者の運営に悪影響を与える可能性があり,我々の業務,運営結果や財務状況に悪影響を与える可能性がある.

37

私たちと加盟国の運営は、私たちと彼らの能力と、ClubReadyのような第三者サービスプロバイダが、物理的窃盗、火災、停電、電気通信障害、または他の悲劇的な事件、ならびに内部および外部セキュリティホール、ウイルス、サービス拒否攻撃、および他の破壊的な問題から私たちと彼らのコンピュータデバイスおよびシステムを保護する能力に依存します。これらのシステムは効率的に動作しません、問題を維持し、アップグレードしたり、新しいプラットフォームに移行したり、私たちの発展に伴い私たちのシステムを拡張したり、これらのシステムのセキュリティホールや他の予期しない問題は、私たちの業務と顧客サービスの中断や遅延を招き、私たちの運営効率を低下させる可能性があります。さらに、現在および統合された新しいシステムを維持するために技術変更およびアップグレードを実施し、1つのサービスプロバイダから別のサービスプロバイダに移行すると、サービス中断、新しいシステムに関連する学習曲線の使用による運用遅延、取引処理エラー、およびシステム変換遅延を招き、適用される法律を遵守できなくなる可能性がある。もし、私たち、加盟国、または第三者サービスプロバイダの情報システムに障害が発生し、バックアップまたは災害復旧計画がこのような障害を解決するのに不十分であれば、私たちの収入は減少する可能性があり、私たちのブランドイメージや名声は実質的な悪影響を受ける可能性がある。もし私たちが違う第三者システムに移行する必要があれば、私たちの運営は中断されるかもしれない。また、このような問題の救済は、計画外の巨額の運営や資本支出を招く可能性がある。

もし、私たち、主要加盟者、加盟者、またはClubReadyが、顧客信用、デビットカードおよび銀行口座情報、および他の個人識別情報を含む、私たちのデータの機密性および完全性を適切に維持できなかった場合、私たちは重大な責任を招いたり、コストの高い訴訟の対象となったりする可能性があり、私たちの名声と業務は実質的で不利な影響を受ける可能性があります。

通常の業務プロセスでは、当社、マスター級加盟者、および加盟者は、クレジットカードおよびデビットカード番号、銀行口座情報、運転免許証番号、生年月日、および他の高度に敏感な個人識別情報を含む顧客および従業員データを、当社、マスター級加盟国、加盟国または私たちの第三者サービスプロバイダ(ClubReadyを含む)が維持する情報システムにおいて収集、使用、送信、記憶、および他の方法で処理する。いくつかのデータは敏感であり、組織犯罪集団、ハッカー、“ハッカー活動家”、不満を抱く現職または元従業員、および他の人を含む広範な動機および専門知識を有する悪意のある第三者犯罪攻撃の魅力的な目標となる可能性がある。顧客と従業員データの完全性と保護は私たちに必須的だ。

私たちは適用された法律および規則を遵守するためのセキュリティ措置を取っているが、私たち、主要加盟者、加盟者、および私たちの第三者サービスプロバイダの施設およびシステムは、セキュリティホール、ネットワークテロ行為または破壊、破壊または窃盗、乱用、不正アクセス、コンピュータウイルス、恐喝ソフトウェア、サービス拒否攻撃、位置ずれ、データの破損または損失、プログラミングまたは人為的エラー、または他の同様の事件を含む外部および内部の脅威を受けやすいかもしれない。我々のいくつかの第三者サービスプロバイダは、一般的な情報技術制御の十分な設計および実施が不足しており、いくつかの第三者サービスプロバイダが提供する情報に対して十分な制御が不足しており、これは、上述した任意のリスクに直面する可能性がある。最近,多くの小売業者や他社の情報技術システムが深刻なネットワークセキュリティホールに遭遇している.さらに、私たち、主要加盟国、加盟国、および私たちの第三者サービス提供者の情報システムの規模および複雑さは、これらのシステムが、私たちの従業員、加盟国、またはサプライヤーの不注意、または故意の行動または悪意のある第三者攻撃のセキュリティホールの影響を受けやすいようにします。このような攻撃はますます複雑になり、性質が頻繁に変化するため、私たち、加盟者、主要な加盟国、および私たちの第三者サービスプロバイダは、これらの攻撃を予見したり、十分な予防措置を実施したりすることができず、私たちまたは彼らのシステムのいかなる危害もタイムリーに発見されない可能性がある。

38

いくつかの法律、法規、および契約義務によると、ネットワークセキュリティホールはまた、お客様、従業員、または他の団体にイベントを通知することを要求する可能性があります。たとえば,米国の全50州の法律は,データ漏洩により個人情報が漏洩した顧客に企業に通知を要求している.これらの法律は一致しておらず、広範囲のデータ漏洩が発生した場合に遵守することは困難であり、費用が高い可能性がある。また、各州は既存の法律を頻繁に改正しており、絶えず変化する監督管理要求に注目することが求められている。上記のやり方は、負の宣伝、販売、収入損失、または第三者に支払う費用を増加させる可能性がある。それはまた、政府機関および他の規制機関、顧客または第三者が私たちに巨額の罰金、処罰命令、制裁および訴訟または訴訟を行うこと、または私たちの業務、運営結果、キャッシュフロー、および財務状況に悪影響を及ぼす可能性のある救済および他のコストをもたらす可能性がある。このような訴訟や行動は、私たちの名声を損なう可能性があり、これらの訴訟を弁護するために私たちに巨額の費用を招き、私たちの経営陣の注意を分散させ、私たちの経営コストを増加させ、あるいは財務責任を適用することにつながります。

さらに、プライバシーとセキュリティ法律が衝突する異なる司法管轄地域では、個人、プライバシー擁護者、規制機関、および政府および法執行機関の要求に応じて個人データを開示する必要があるかもしれません。このような開示または個人データの開示を拒否することは、プライバシーおよびデータ保護政策、通知、法律、規則、裁判所命令および法規に違反する可能性があり、同じまたは他の司法管轄区で私たちに訴訟や訴訟を起こし、私たちのブランドイメージと名声を損なう可能性があり、特定の司法管轄区域で消費者に私たちのサービスおよび製品を提供することができません。

個人、敏感または機密情報を不正に開示することを許可されていない流用、紛失、またはその他の方法に関するセキュリティホールは、収入減少、重大な罰金および罰金、訴訟、増加した財務処理費用、補償性、法定、懲罰的または他の損害賠償、私たちの営業許可証に対する不利な行動、および裁判所または同意令の禁止救済を含む、私たちおよび加盟業者の業務、運営、ブランド、名声および財務状況に重大な悪影響を及ぼす可能性がある。私たちはネットワークリスク保険を維持していますが、フランチャイズ業者にはそうすることを要求しません。もし重大なデータセキュリティホールが発生したら、私たちの保険は私たちが受ける可能性のあるすべての損失をカバーできないかもしれません。また、フランチャイズ業者には何の保険もないかもしれません。

もし私たち、主要なフランチャイズ業者、フランチャイズ業者、または第三者サービスプロバイダが既存または未来のデータプライバシー法律と法規を遵守できなければ、私たちの業務に重大な悪影響を与える可能性があります。

著者ら、主特許経営者と特許経営業者の個人身分情報の収集、維持、使用、開示と処分は連邦、州と省級政府及びある業界組織の監督管理を受け、支払カード業界組織と全国自動決済所協会を含む。連邦、州、省レベルの政府、業界組織も、当社やフランチャイズ業者に適した新たなプライバシーやセキュリティ要件を時々考慮して実施する可能性があります。変化するプライバシーやセキュリティ法律,要求,法規を遵守することは,必要なシステム変更,我々の業務モデルへの新たな制限や制約,新たな管理プロセスの開発によりコストが増加する可能性がある.彼らはまた、私たちの1つまたは複数のマスタ加盟者、加盟国、または私たちの第三者サービスプロバイダデータベースに格納されている個人識別情報を収集、開示、および使用することにさらに制限を加えることができる。

39

米国連邦政府および各州と政府機関は、収集、使用、保持、安全、開示、移転、およびその他の敏感かつ個人情報の処理に関する様々な法律、法規、標準を通過または検討している。いくつかの州の法律は、敏感かつ個人情報の面で、連邦、国際、または他の州の法律よりも厳格または範囲が広いか、またはより多くの個人権利を提供する可能性があり、これらの法律は互いに異なる可能性があり、これはコンプライアンス作業を複雑化させる可能性がある。例えば、カリフォルニア州消費者プライバシー法案(CCPA)は2020年1月1日に発効し、カリフォルニア住民のプライバシー権を増加させ、その個人情報を処理する会社に義務を課している。このうち、CCPAは、カバーする会社がカリフォルニアの消費者に新たな開示を提供し、特定の個人情報販売から撤退する能力を選択することを含む、これらの消費者に新しいデータ保護およびプライバシー権を提供することを要求する。CCPAは、違反行為に対する民事処罰と、いくつかの個人情報損失を招くデータ漏洩行為に対する個人訴権を規定している。このような個人的な訴権はデータ流出訴訟の可能性と関連リスクを増加させるかもしれない。CCPAは2018年9月と2019年11月に改訂され、さらなる改正が制定される可能性があるが、現在の形でも、CCPAの各条項がどのように解釈·実行されるかは不明である。また、カリフォルニアの有権者は2020年11月の選挙で新たなプライバシー法であるカリフォルニアプライバシー権法案(CPRA)を可決した。CPRAは2023年1月1日からCCPAを大幅に改正する, 特定の敏感な個人情報に対する消費者の権利を拡大することを含む。CPRAはまた、CCPAおよびCPRAを実施し実行する権限を付与される新しい国家機関を作成した。他にも州ベースのデータプライバシーやセキュリティ法律法規は、2023年に施行される2つの法律、コロラド州プライバシー法とバージニア州消費者データ保護法を含む私たちの業務に影響を与える可能性があります。これらの変化するコンプライアンスおよび運営要件は、時間の経過とともに増加する可能性があり、データ処理のやり方やポリシーを修正し、他の計画やプロジェクトからリソースを移転し、データに関連するサービスの提供方法を制限する可能性があり、これらは、私たちの業務、運営結果、キャッシュフロー、および財務状況に悪影響を及ぼす可能性があります。州法は急速に変化しており、議会は新しい連邦データ保護とプライバシー法を議論しており、私たちはこの法律の制約を受けるかもしれない。

私たちの国際的な拡張に伴い、私たちは2018年5月に施行されたEU一般データ保護条例(GDPR)を含む追加のデータプライバシー法律や規制を受ける可能性があり、会社は個人データの処理や国境を越えたこのようなデータの転送に追加的な義務を課している。GDPRは重い問責義務を規定し、データ管理者と処理者にそのデータ処理と政策の記録を保存することを要求した。もし、私たち、主要加盟者、加盟業者、またはサービスプロバイダのプライバシーまたはデータセキュリティ措置がGDPR要件に適合していない場合、私たちは、個人データを使用する方法および/または2000万ユーロまたは前会計年度の世界年商4%までの罰金、および影響を受けた個人の賠償要求、負の宣伝、名声損害、潜在的な商業および名誉損失を変更することを要求する訴訟、監督管理調査、法執行通知に直面する可能性がある。最近のEUのデータプライバシー規制の変化の影響を解決し続けているが、新法規の発効と持続的な法的挑戦に伴い、データプライバシーは国内レベルでも国際的にも変化する構造であり、変化するデータ保護ルールを遵守する努力は成功しない可能性がある。このような法律の解釈と適用は私たちの接近と一致しない可能性がある。したがって、私たちはこの変化する構造を理解して遵守するために多くの資源を投入する必要があるかもしれない。

プライバシー法、業界団体の要求、または流用、紛失、または個人、敏感または機密情報を無許可に開示するセキュリティホールは、私たち、加盟国、または私たちの第三者サービスプロバイダにかかわらず、収入減少、物質および罰金、訴訟、増加した財務処理費用、補償性、法定、懲罰性または他の損害賠償、私たちの営業許可証に対する不利な行動、および裁判所または同意命令の禁止救済を含む、私たちと加盟業者の業務、運営、ブランド、名声および財務状況に実質的な悪影響を及ぼす可能性がある。

40

電子資金振込に関する法律や要求の変化、または私たちまたは加盟者が既存または将来の法規を遵守できなかったことは、私たちの業務、運営結果、キャッシュフロー、および財務状況に悪影響を及ぼす可能性があります。

私たちと加盟者は顧客銀行口座の電子送金(EFT)を通じて私たちのサービスへの支払いを受けているので、私たちは電子資金振込法案を含む連邦、州、省のEFTに関する法律と認証要求の制約を受けています。ニューヨーク州およびテネシー州のようないくつかの州は、任意の場合、健康およびフィットネスクラブにプリペイド会員オプションを提供することを要求し、および/またはEFTを介して会員資格を自動的に更新する継続時間を制限することを要求する立法によってまたは考慮されている。我々の業務は、加盟業者の顧客が任意の初期期限要求を完了した後、月ごとに継続して行うことに大きく依存しており、これらの法令や同様の要件を遵守することは重く高価である可能性がある。また、管轄地域別の違いや不一致は、コンプライアンスや業務展開のコストをさらに増加させる可能性がある。このような健康·フィットネスクラブ規約を有する州は、会員契約の無効または撤回を含む違反行為に厳しい罰を提供している。もし私たちがこのような規則や要求を完全に遵守できなかった場合、私たちは罰金、より高い取引費、罰金、損害賠償、民事責任に直面し、私たちと加盟者がEFTを受け入れる能力を失う可能性があり、これは私たちと加盟国の業務、運営結果、キャッシュフロー、財務状況に実質的な悪影響を及ぼすだろう。さらに、将来的にこれらの法律および法規またはその解釈の変化によって生じる可能性のある任意のこのようなコストは、個別的または全体的に私たちのビジネス実践を変更または制限する可能性があり、これは、フランチャイズ業者および私たちおよびそのメンバーに対する当社のビジネスモデルの魅力を低下させる可能性がある。

私たちと加盟国は私たちが受け入れたACH、クレジットカード、デビットカード、ギフトカードの支払いに関連する多くのリスクに直面している。

私たちは加盟者とACH、クレジットカード、デビットカード、ギフトカードでの取引支払いを受けます。これらの支払いオプションを受け入れることで、私たちと加盟国は、支払いネットワークルールと操作ガイド、データセキュリティ基準、認証要件、電子資金移転を管理するルールを含むルール、法規、契約義務、コンプライアンス要件を守らなければなりません。ACH、クレジットカード、デビットカードの支払いについては、交換費やその他の費用を加盟者と支払いますが、これらの費用は時間とともに増加する可能性があります。これらの費用を増加させることは、私たちまたはフランチャイズ業者が私たちのサービスと製品に対して受け取る価格を高めることを要求します。これは、フランチャイズ業者やフランチャイズ業者を失って顧客を失ったり、運営費用を増加させたりする可能性があります。どちらも、私たちの業務、運営結果、財務状況を損なう可能性があります。

私たちまたは私たちの任意の処理サプライヤーの課金ソフトウェアに問題が発生した場合、または課金ソフトウェアに障害が発生した場合、顧客満足度に悪影響を及ぼす可能性があり、1つまたは複数の主要クレジットカード会社がその支払い製品の使用を継続することを禁止する可能性がある。さらに、もし私たちの課金ソフトウェアが正常に動作しない場合、お客様のクレジットカード、デビットカード、銀行口座が間に合わない、あるいは正確に課金できない場合、私たちは収入を損失する可能性があり、これは私たちの運営結果を損なうことになります。さらに、私たちまたは私たちの任意の加工サプライヤーがネットワークセキュリティホールに遭遇し、私たちに提供されるサービスに関連するデータに影響を与える場合、私たちは名声の損害を受けたり、責任を負う可能性があります。また,我々と我々のどの処理サプライヤーも支払カード業界(“PCI”)が策定した基準を遵守しなければならない.もし私たちまたは私たちの任意のサプライヤーがPCIプロトコルを遵守できなかったら、私たちは罰金を科されるかもしれない。

詐欺的なACH、クレジットカード、デビットカード取引を十分にコントロールできない場合、私たちは民事責任に直面する可能性があり、私たちの安全対策に対する国民の認知度が低下し、ACH、クレジットカード、デビットカードに関連するコストが大幅に上昇し、どれも私たちの業務、運営結果、キャッシュフロー、財務状況に悪影響を及ぼす可能性がある。ACH、クレジットカード、デビットカード取引を中止して支払いを受ける能力は、私たちとフランチャイズ業者が私たちの業務を経営する能力を深刻に損なうことになります。

41

また、私たちと加盟業者は、私たちと加盟業者のスタジオで授業のためのギフトカードを提供します。ある州はその遺棄および受取人のいない財産法にギフトカードを含み、会社にあるカード属性とカードが非アクティブ状態にある時間長に基づいて、ギフトカード上の未両替残高の全部または指定された部分に相当する現金を州政府に送金することを要求する。私たちの適用法律の評価によると、今まで、私たちは各州に未両替ギフトカードに関する金額を送金していません。遺棄と受取人のいない財産法が我々のギフトカードに適用可能な分析は複雑であり,憲法,法律規定,事実問題の分析に関連している。1つ以上の州が既存の遺棄および受取人のいない財産法を変更した場合、または私たちまたは加盟業者がギフトカードに対して遺棄および受取人がいない財産法を適用することに成功した場合、私たちまたは加盟国の未両替ギフトカードに関する責任は実質的である可能性があり、私たちおよび加盟業者の業務、運営結果、キャッシュフロー、および財務状況に悪影響を及ぼす可能性がある。

限られた数の設備、サービス、製品サプライヤーへの依存は、私たちの業務中断を招く可能性があり、私たちの収入と運営結果に悪影響を及ぼす可能性があります。

加盟業者のスタジオで使用されているいくつかの設備、サービス、および製品は、トレーニング機材および販売時点ソフトウェアおよびハードウェアを含み、すべて第三者サプライヤーから調達されている。これらの第三者サプライヤーが信頼性と高品質の設備、サービスと製品の提供に成功できるかどうかは技術と運営の不確定性の影響を受け、これらの不確定性は私たち或いは加盟者の制御範囲を超えている。私たちの第三者サプライヤーの運営のいかなる中断も私たちのサプライチェーンに影響を与える可能性があり、私たちは既存の撮影所にサービスを提供し、時間通りにあるいは新しい撮影所を開放して収入を創造する能力を持っています。もし私たちがこれらの第三者サプライヤーを失った場合、またはこれらのサプライヤーが、私たちまたは加盟業者のその設備、サービス、または製品に対する需要とは無関係な財務的困難に遭遇した場合、私たちは、代替サプライヤーを適時に決定することができないか、または許容可能な条件で契約を締結することができないかもしれない。新しいサプライヤーへの移行は時間と費用がかかり、私たちと加盟業者の運営中断を招く可能性がある。もし私たちまたは加盟者が既存のスタジオにサービスし、新しいスタジオを開設するために必要な設備、サービス、製品の数を確保する上で遅延や困難に遭遇した場合、私たちの第三者サプライヤーは私たちと加盟業者の設備、サービスまたは製品に対する需要を満たすことが困難であり、私たちまたは加盟業者のサイトは第三者の技術ミスによって遅延や損傷が発生したり、提供された設備、サービスまたは製品に欠陥、不足、または品質が悪い場合、私たちは加盟業者とその顧客にサービスを提供し、私たちのブランドを発展させる能力は中断されます。これらの事件のいずれかが発生した場合、私たちの業務、運営結果、キャッシュフロー、および財務状況に実質的な悪影響を及ぼす可能性がある。

私たちの知的財産権は、商標と商号を含めて、他人に侵害され、流用され、挑戦される可能性がある。

私たちのブランドと関連した知的財産権は私たちの持続的な成功に非常に重要だ。もし私たちがどんな理由で私たちの知的財産権の保護に成功しなかった場合、あるいはいかなる第三者が私たちの知的財産権を流用、希釈、または侵害した場合、私たちのブランドの価値は損害を受ける可能性があり、これは私たちの業務、運営結果、キャッシュフロー、財務状況に悪影響を及ぼす可能性がある。わがブランドのイメージや名声への損害は、売上高の低下を招き、あるいは新しいフランチャイズ業者や顧客を誘致することをさらに困難にする可能性がある。

私たちは、私たちの商標、サービスマーク、および他の知的財産権を強制的に執行するために、未来に訴訟を提起することを要求されるかもしれない。第三者は未来に私たちが彼らの知的財産権を侵害、流用、または他の方法で侵害したと主張する可能性があり、これは私たちに対する訴訟につながるかもしれない。訴訟は本質的に不確実であり、経営陣の注意をそらす可能性があり、巨額のコストや資源移転を招き、私たちの権利を成功的に実行または守ることができるかどうかにかかわらず、私たちの販売や運営結果に悪影響を及ぼす可能性がある。

42

私たちと加盟者は、加盟業者が彼らのスタジオで音楽を使用し、トレーニングを補充することを可能にするために、特定の音楽ライセンスに依存している。このようなライセンスを取得できなかったか、またはそのようなライセンスの条項および条件を遵守しなかったいかなる行為も、当社および/またはフランチャイズ業者に対する第三者のクレームまたは訴訟をもたらす可能性があり、私たちのビジネスに悪影響を及ぼす可能性がある。

私たちは、授業中や私たちとその加盟業者のスタジオの雰囲気のために、私たちのデジタルプラットフォームに関連する特定の音楽ライセンスを取得し、加盟者に取得して要求します。場合によっては、特許事業者に、特定のプレイリストに含まれる音楽の著作権を許可するように要求する。もし私たちやフランチャイズ業者がこのようなライセンス契約下のいかなる義務を履行できなかった場合、私たちまたはフランチャイズ業者は損害賠償金の支払いを要求される可能性があり、許可側は許可を終了する権利がある可能性がある。ライセンス側の終了は、私たちとフランチャイズ業者が貴重な権利を失い、私たちの運営に悪影響を及ぼす可能性があります。現在または将来のいずれかのライセンスが満期になった場合、または私たちまたは加盟者が許容可能な条項で必要なライセンスを取得できない場合、私たちの業務は影響を受けるだろう。また、これらの合意に基づいて当社やフランチャイズ業者が支払う特許権使用料やその他の費用は将来的に増加する可能性があり、これは私たちの業務にマイナス影響を与える可能性があります。

我々の四半期運営結果や他の運営指標は四半期ごとに変動する可能性があり,これらの結果や指標の予測が困難である。

私たちの四半期運営実績や他の運営指標は過去に変動しており、四半期ごとに変動し続ける可能性があります。しかも、私たちの限られた運営の歴史は私たちが未来の業績を予測することを難しくさせる。したがって、あなたは私たちの過去の四半期運営業績を未来の業績の指標として依存してはいけません。あなたは会社が急速に発展する市場でよく遭遇するリスクと不確実性を考慮すべきだ。私たちのどの特定の四半期の財務状況と経営結果は多くの要素の影響を受ける可能性があります。その中の多くの要素は私たちの制御範囲内に予測できないか、あるいはそうではありません

43

上記のいずれかの要因または上記部分要因の累積影響は、我々の経営業績に大きな変動をもたらす可能性がある。

当社の四半期運営実績または他の運営指標の変異性および予測不可能性は、特定の時期の収入または他の運営業績に対する当社またはアナリストの予想を満たすことができない可能性があります。

過去の同店売上高の増加に依存して、私たちの将来の経営業績を予測すべきではありません。それらは大きな変動があるかもしれません。

同じ店舗の売上水準は私たちの収益能力に影響を与える重要な要素の一つです。同店売上高は北米同店基数期間の売上高の変化を反映している。私たちは同じ店舗基数は北米開業少なくとも13ヶ月の撮影所の売上のみを含むと定義している。

多くの要素は歴史的にすでにあり、私たちの同じ店舗の売上に影響を与え続けるだろう

44

そのため、歴史的に同店売上高の増加は私たちの将来の業績の指標と見なすべきではない。特に,我々のいくつかのブランドが運営するスタジオ数は限られており,限られた運営データが予測結果を困難にしているため,同一店舗の売上高は我々の予測と大きく異なる可能性がある.

ソーシャルメディアを使用することは私たちの名声に否定的な影響を与えたり、罰金や他の処罰を受けたりする可能性がある。

ソーシャルメディアプラットフォームの使用が大幅に増加し、ブログ、ソーシャルメディアサイト、その他の形式のインターネットベースのコミュニケーションを含み、個人が多くの消費者や他の興味のある人に触れることができるようになった。私たちと私たちのブランドに対する否定的なコメントは、ソーシャルメディアプラットフォームや同様のメディアに随時公開される可能性があり、私たちのブランドイメージや私たちまたは加盟国の名声や業務を損なう可能性があります。消費者はフィットネススタジオに関する既製情報を重視し,これ以上の調査やその正確性を考慮せずにこれらの情報に基づいて行動することが多い.傷害は直接的かもしれないが、私たちに救済や是正の機会を提供してくれない。

私たちはまたマーケティングツールとしてソーシャルメディアプラットフォームを使用している。例えば、私たちと私たちの各ブランドのためにFacebookとTwitterアカウントを維持します。これらのプラットフォームやメディア使用を規制する法律·法規の急速な発展に伴い、私たち、私たちの従業員、加盟者、または第三者がメディア適用の法律と法規を遵守できなかったことは、私たちと加盟国の業務、運営結果、キャッシュフロー、財務状況に悪影響を与えたり、罰金やその他の処罰を受けたりする可能性がある。

私たちは業務成長や目標を支援するための追加資本が必要かもしれませんが、これらの資本は魅力的な条項で私たちに提供できない可能性があり、株主希釈につながる可能性もあります。

私たちは私たちの既存の現金と現金等価物が少なくとも今後12ヶ月間の私たちの予想される現金需要を満たすのに十分だろうと予想している。さらに、私たちの業務成長を支援するための投資を継続し、私たちの業務に資金を提供するために追加の資本が必要になる可能性があり、私たちのサービスや製品の普及、新しいサービスや製品の開発、既存のサービス、製品、運営インフラの強化、補足業務や技術の潜在的な買収など、競争課題に対応する予定です。したがって、私たちは追加資金を得ることを確実にするために株式や債務融資を行う必要があるかもしれない。私たちはこのような追加的な資金が私たちに魅力的な条件で提供されるか、あるいは全くできないということを保証できない。私たちは必要な時に追加資金を得ることができません。これは私たちの業務、運営結果、キャッシュフロー、財務状況に悪影響を及ぼすかもしれません。株や転換可能な債務証券を発行することでより多くの資金を調達すれば、私たちA類普通株の保有者は重大な希釈を受ける可能性があり、私たちが発行したどの新株も私たちA類普通株よりも高い権利、優先、特権を持っている可能性がある。私たちの未返済信用手配には、私たちと私たちの子会社が追加債務を発生させたり、留置権を作成する能力を制限する複数の契約が含まれており、潜在的な買収を含めて追加資本を得ることが難しくなり、ビジネス機会を求めることが難しくなるかもしれません。私たちが将来獲得するどんな債務融資も、似たようなまたはより限定的な条約を含むことができ、これはまた私たちが追加的な資本を獲得し、ビジネスチャンスを探す能力を制限するかもしれない。

私たちはM&A活動に従事するかもしれません。これは経営陣の高度な関心を必要とし、私たちの業務を混乱させ、株主価値を希釈し、私たちの経営業績に悪影響を及ぼすかもしれません。

私たちの業務戦略の一部として、私たちは将来的に他の会社に投資する可能性があります。私たちは適切な買収候補を見つけることができず、もしあれば、将来的に有利な条件で買収を完了するかもしれない。もし私たちが買収を完了すれば、私たちは最終的に私たちの競争地位を強化したり、私たちの目標を達成することができなくなり、私たちが達成したいかなる買収も顧客や投資家によってマイナスとみなされる可能性がある。また、買収、投資、または業務関係は、私たちが行っている運営を混乱させることを含む予測不可能な経営難や支出を招く可能性があり、経営陣のその主要な責任に対する注意を移し、追加の負債を負担させ、私たちの費用を増加させ、私たちの業務、運営結果、キャッシュフロー、財務状況に悪影響を及ぼす。また、我々が担っている買収に関する法的紛争や訴訟を含む他の既知または未知の責任に直面する可能性があり、このような買収またはそのような買収に関連する技術を当社に統合することに成功しなかった場合、任意の買収、投資、または業務関係の期待的な利点は実現できない可能性がある。

45

このような買収を支払うために、私たちは現金を使用して、債務を発生させたり、株式証券を発行しなければなりません。どれも、私たちの財務状況または私たちの株式価値に影響を与え、私たちA種類の普通株式保有者の株式希釈をもたらす可能性があります。もし私たちがより多くの債務を負担すれば、固定債務の増加を招き、私たちを契約や他の制限を受ける可能性があり、これらの制限は私たちの業務管理能力を阻害するだろう。私たちはまたこのような買収に関連した未来の債務を確立することができる。私たちは制御権が支払いの時間や規模を変更することを予測したり制御したりすることができないかもしれません。これは私たちの運営結果、キャッシュフロー、財務状況に悪影響を及ぼす可能性があります。

もし私たちのどんな小売製品も私たちや加盟業者の顧客が受け入れられなければ、私たちの業務は損害を受ける可能性があります。

私たちはたまに私たちの技術規格に適合していない、あるいは私たちの品質管理基準を満たしていない小売製品の出荷を受けて、未来も引き続き受け取るかもしれません。私たちもすでに受け取り、将来的には私たちの技術仕様に合っているが、まだ受け入れられない製品、あるいはフランチャイズ業者のお客様が受け入れられない製品を受け取り、引き続き受け取ることができます。この場合、交換製品をタイムリーに得ることができない限り、これらの製品を販売できないことにより収入を損失し、関連する行政·輸送コストを増加させる可能性がある。また、加盟業者の顧客が私たちの製品を購入した後に私たちの製品が受け入れられないことを発見すれば、これらの顧客は私たちの小売製品の品質に自信を失う可能性があり、これは私たちのブランドイメージ、私たちの名声、そして私たちの運営結果に悪影響を及ぼすかもしれません。

もし私たちの重要な会計政策の見積もりや判断が正しくないことが証明されれば、私たちの経営結果は悪影響を受ける可能性がある。

公認会計基準に従って財務諸表を作成することは、合併財務諸表と付記報告書の金額に影響を与えるために、管理層に推定と仮定を要求する。我々の見積もりは、“経営陣の財務状況や経営結果の検討·分析”で述べられているように、歴史的経験と、このような場合に合理的であると考えられる様々な他の仮定に基づいている。これらの見積りの結果は,資産,負債,権益の帳簿価値および他のソースからは見えにくい収入や支出金額を判断する基礎を構成している。総合財務諸表を作成する際に使用される重大な仮定および推定は、収入確認、商品およびデバイス収入、他のサービス収入、契約コスト、業務合併、買収に関連するまたは対価格、長期資産(営業権および無形資産を含む)の減少、および株式ベースの報酬に関する仮定および推定を含む。もし私たちの仮説が変化した場合、あるいは実際の状況が私たちの仮説と異なる場合、私たちの運営結果が証券アナリストや投資家の予想よりも低い可能性があり、私たちの運営結果は悪影響を受ける可能性があります。

営業権と無期限無形資産は私たちの貸借対照表の重要な構成要素であり、これらの資産の減価は私たちの業績に重大な影響を与える可能性がある。

私たちは貸借対照表に私たちの商標を代表する多くの商標と無期限無形資産を記録した。私たちは少なくとも毎年営業権と無期限無形資産の帳簿価値が減値されているかどうかをテストし、いかなる事件や状況が帳簿価値が回収できない可能性があることを表明した場合に帳簿価値をテストする。減値テストに関する将来の経営とキャッシュフロー結果の推定と仮定は、未来の経営とキャッシュフローの実際の結果とは異なる可能性がある。私たちは2022年に私たちのAKTブランドに関連した340万ドルの営業権減価を記録した。さらに、未来の事件は、所与の部門に関連する営業権、または私たちの無期限無形資産のうちの1つが損なわれている可能性があると結論を出すかもしれない。これによって生じる減価費用は、非現金であるにもかかわらず、私たちの業務、運営結果、キャッシュフロー、および財務状況に重大な悪影響を及ぼす可能性がある。

私たちは巨額の債務を背負っており、これは私たちの財務状況に悪影響を与え、成長戦略を実施する能力を制限するかもしれない。

私たちは多くの借金を持っていて、これは巨額の利息を払わなければならない。2022年12月31日現在、私たちの総債務は1兆377億ドルだ。

46

私たちの大量の負債は私たちの財務状況に悪影響を及ぼす可能性があり、私たちが満期の元金、利息、または私たちの債務に関連する他の金額を支払うのに十分な現金を生成できない可能性を増加させるかもしれない。私たちの巨額の債務に加えて、私たちの既存と未来の任意の他の財務義務と契約約束に加えて、重要な結果が生じるかもしれない。例えばこれは

彼らとわが企業との関係の性質によると、債券保有者の会社資源の使用は、我々の経営陣とは異なる観点を持っている可能性がある。私たちの債務に関連する財務や契約義務もまた、会社資源の任意の期待用途に対する自然な制限である。

私たちが信用協定の約束を履行できなかったことは、違約事件を招く可能性がある。

もし私たちが私たちの信用協定のうちの1つまたは複数の契約、または任意の未来の信用協定に違反し、この違反が放棄または修正されていない場合、私たちの貸手は違約事件を宣言することを選択し、すべての借入金額、および利息および他の費用を直ちに返済することを要求することができ、彼らに付与された担保をキャンセルして、私たちの債務を保証することもできる。この場合、私たちは運営資金を得る機会を失い、私たちの業務を運営できなくなる可能性があり、私たちの業務、財務状況、運営結果に大きな悪影響を及ぼすだろう。2020年3月中旬、新冠肺炎の影響により、加盟者はほぼ全システムのすべてのスタジオを一時閉鎖し、多くのスタジオは2020年を通して閉鎖状態を維持している。スタジオ閉鎖による収入減少により、私たちは以前の信用協定の最高総レバレッジ契約を超えた。最高総レバレッジ条約に違反しないように、私たちは最高総レバレッジ率を向上させるためにこのクレジット協定を改正した。将来発生する可能性のある業務中断、そのような中断の性質や範囲、または特許事業者が将来的に撮影所を閉鎖または再閉鎖する必要がある程度または期限を予測することはできず、将来的に業務中断やその他の理由で私たちの信用協定下の契約を履行することができるか、または任意の必要な免除または改訂を得ることができる保証はありません。

私たちの未済債務と将来の債務に加えられる制限は、私たちが業務を経営し、私たちの将来の業務または資本需要に資金を提供したり、他の業務活動に従事する能力を制限するかもしれません。

私たちの未済債務の条項は私たちが特定の種類の取引に従事することを制限する。これらの条約は私たちの能力を制限している

47

私たちの信用手配中の契約は、私たちがいくつかの行動をとる能力に要求と制限を加え、もし私たちが1つ以上の契約に違反し、このような違反が放棄されていない場合、貸手は違約事件を発表することを選択することができ、クレジット手配下のすべての借金、およびいくつかの前払い費用、罰金と利息、およびそのような債務を保証するために彼らに付与された担保の停止を要求することができる。この返済は私たちの業務、財務状況、経営業績に重大な悪影響を及ぼすだろう。

私たちは私たちの借金を返済するために多額の現金が必要だ。現金を生成したり、債務満了時に再融資する能力は多くの要素に依存し、その中のいくつかの要素は私たちがコントロールできない。

吾らは持株会社であるため、付属会社の株式権及び付属会社とフランチャイズ業者との契約を有する以外には、他に独立した運営や重大な資産はなく、吾等は付属会社に依存して吾等に資金を分配し、義務及び支出を支払う。私たちは、私たちの債務を定期的に支払う能力があるかどうか、または私たちそれぞれの債務を再融資し、計画中の資本支出および他の会社の支出に資金を提供する能力があるかどうかは、私たちの子会社が私たちに割り当て、配当または前払いを支払う能力に依存し、これは彼らの将来の経営業績、およびそれらが受ける可能性のある経済、財務、競争、立法、規制および他の要素、ならびに支払い分配および配当に対する任意の法律および規制制限に依存するだろう。その中の多くの要素は私たちがコントロールできることではない。私たちの業務が運営から十分なキャッシュフローを生成するか、あるいは私たちの将来の借金金額が私たちの債務義務を履行したり、私たちの他の需要に資金を提供できるようにするのに十分な保証はありません。私たちの債務義務を履行し、計画された資本支出に資金を提供するためには、私たちの業務戦略を継続しなければならない。もし私たちがそれができなければ、私たちは私たちの計画された資本支出を減らしたり延期したり、満期または満了前に私たちの債務の全部または一部を再融資する必要があるかもしれない。私たちが計画した資本支出の重大な遅延は私たちの未来の収入見通しに実質的な悪影響を及ぼすかもしれない。しかも、私たちは私たちが商業的に合理的な条項や私たちの債務のために再融資しないことができるという保証はない。

ロンドン銀行間の同業借り換え金利を決定する方法の変化や、代替可能な金利は、私たちの貸借コストに影響を与える可能性がある。

ロンドン銀行の同業解体(以下、“LIBOR”と呼ぶ)の正確性に関心を示したため、複数のイギリス銀行家協会(以下“BBA”と呼ぶ)のメンバー銀行はLIBORを操作した疑いがあることについていくつかの監督機関と法執行機関と和解した。これらまたは将来の事件により、イギリス銀行管理局、規制機関、または法執行機関が取った行動は、LIBORの決定方法が変化したり停止したりする可能性がある。2017年7月27日、LIBORを規制する機関金融市場行動監視局(FCA)は、2021年末までにLIBORを段階的に淘汰すると発表した。2021年3月、FCAはLIBORのあるグループを2023年6月末まで延長することを発表した。しかし,2021年11月には,FCAは2021年12月31日以降に締結された新規契約におけるLIBORの使用を禁止することを確認した。米国では、別の参考金利委員会は、LIBORの代替金利として担保付き隔夜融資金利(SOFR)を提案している。SOFRや他の任意の提案の参考金利がLIBORの代わりに市場で受け入れられるかどうかは不明である。

私たちが信用手配の下で借金を返済していない支払金利はロンドン銀行の同業解体を参考にして決められました。このような潜在的変化または中断に関連する潜在的変化または不確実性は、報告されたLIBORの突然または長期的な増加または減少をもたらす可能性があり、これは、私たちが支払うべき利息に大きな影響を与える可能性がある。さらに、LIBORの使用を停止した場合にLIBORの代わりに別の基準金利を使用することを検討しているにもかかわらず、このような終了および潜在的な代替金利に関する不確実性は、私たちと融資者が参照金利について合意することを困難にする可能性があり、任意の代替参考金利は、私たちの借金コストを増加させる可能性があり、どんな結果も、私たちの業務、財務状況、キャッシュフロー、および運営業績に悪影響を及ぼす可能性があります。

48

必要なライセンスおよび許可を取得したり、健康およびフィットネス法規を遵守しなかったりすると、スタジオの開業遅延、サービス中断、またはスタジオ閉鎖を招き、当社の業務を損なう可能性があります。

健康とフィットネス市場は連邦、州と地方政府の各種法規の制約を受けており、必要な国内或いは外国政府の許可と承認に関連する法規を含む。このような規定は時々変更されるかもしれない。もし私たちまたは加盟者が必要なライセンス、許可または承認を取得し、維持できなかった場合、私たちまたは加盟業者の経営業績に悪影響を及ぼす可能性があります。必要なライセンス、許可、承認が困難または維持できないか、または取得できないことは、既存のフランチャイズ業者に悪影響を与え、新撮影所の開業を延期または廃止する可能性があり、これは私たちの運営結果に悪影響を及ぼす。

私たちの経営の歴史は限られていて、私たちの過去の財務業績は私たちの未来の表現を反映できないかもしれない。