アメリカです

証券取引委員会

ワシントンD.C.20549

表格20-F

(マーク1)

| ¨ | 1934年証券取引法第12(B)又は12(G)条に基づく登録声明 |

あるいは…。

| x | 1934年証券取引法第13条又は15条に基づいて提出された年次報告 2020年12月31日までの年度。 |

あるいは…。

| ¨ | 1934年証券取引法第13条又は15条に基づいて提出された移行報告 |

あるいは…。

| ¨ | 1934年証券取引法第13条又は15(D)条に基づいて提出された幽霊会社報告 |

この幽霊会社が報告したイベント日 が必要です。それは.それは.それは.それは.それは.それは.それは.それは.それは.それは.それは.それは.それは.それは.それは.それは.それは.それは.

そこからの過渡期について

依頼ファイル番号:001-39305

ダダグループ

(登録者の正確な名称はその定款を参照)

適用されない

(登録者名英訳)

ケイマン諸島

(会社や組織の管轄)

東方漁人埠頭22階

楊樹浦路1088号

上海市楊浦区2000 82

人民Republic of China

+86 21 3165-7167

(主要実行機関アドレス)

首席財務官陳兆明

Telephone: +86 21 3165-7167

メールボックス:ir@imdada.cn

東方漁人埠頭22階

楊樹浦路1088号

上海市楊浦区2000 82

人民Republic of China

(会社の連絡先名、電話、電子メールおよび/またはファックス番号および住所)

この法第12(B)節に基づいて登録または登録される証券:

|

クラスごとのタイトル |

取引コード |

登録された各 取引所の名称 | ||

| アメリカ預託株式(アメリカ預託株式1株当たり私たちの4株普通株に相当し、1株当たり0.0001ドル) | ダダ | ナスダック世界ベスト市場

| ||

| 普通株、額面 1株当たり0.0001ドル* |

ナスダック世界ベスト市場

|

| * | 取引には使用されていないが、米国預託株がナスダック世界選りすぐり市場に上場していることにのみ関係している。 |

この法第12(G)節に基づいて登録または登録される証券:

ありません

(クラス名)

同法第15条(D)に基づいて報告義務を有する証券:

ありません

(クラス名)

年度報告までの期間終了時の発行者毎の資本または普通株の流通株数を説明した。

941,450,185株の普通株式(br(I)11,714,112株を含まず、2015年計画に従って授受されたいくつかの購入株権を未来に行使するために信託発行された普通株、および(Ii)18,978,380株は、米国預託証明書を大口発行するためにホストに発行され、2015年計画に従って付与された奨励を行使または帰属する際に使用される普通株を保留している)、2020年12月31日に1株当たり額面0.0001ドル である。

登録者が証券法規則405で定義されている経験豊富な発行者である場合は、再選択マークで示してください¨はい x違います

この報告が年次報告または移行報告である場合、 は、登録者が1934年の証券取引法第13または15(D)節に基づいて報告を提出する必要がないかどうかを再選択マークで示してください¨はい、そうですx違います

注-上記のチェックボックスを選択することは、1934年の証券取引法第13条または15(D)条に従って報告書の提出を要求する任意の登録者のこれらの条項の下での登録者の義務を解除しない。

登録者を再選択マークで表す: (1)過去12ヶ月以内(または登録者がそのような報告の提出を要求されたより短い期間)に、1934年の証券取引法第13条または15(D)節に提出されたすべての報告書が提出されたかどうか、および(2)過去90日以内にそのような提出要件に適合しているかどうかxはい、そうです¨ No

登録者 が過去12ヶ月以内(または登録者がそのような文書の提出を要求されたより短い時間)にS-T規則405条(本章232.405節)に従って提出された各相互作用データファイルを再選択マークで示しているxはい ¨違います

登録者 が大型加速ファイルサーバ,加速ファイルサーバ,非加速ファイルサーバであるか新興成長型会社であるかをチェックマークで示す.“取引所 法案”12 b-2条の規則における“大型加速申告会社”、“加速申告会社”、“新興成長型会社”の定義を参照されたい。

| 大型加速ファイルサーバ¨ | ファイルマネージャを加速する¨ | 非加速ファイルサーバx | 新興成長型会社x |

もしある新興成長型会社がアメリカ公認会計原則に従ってその財務諸表を作成した場合、登録者が延長された過渡期間 を使用しないことを選択したかどうかを示し、取引法第13(A)節に提供された任意の新しいまたは改正された財務会計基準を遵守する¨はい、そうですx違います

イ用語“新たまたは改正された財務会計基準”とは、財務会計基準委員会が2012年4月5日以降にその会計基準まとめを発表した任意の更新を意味する。

登録者 が報告書を提出したか否かを再選択マークで示し、その経営陣が“サバンズ−オキシリー法案”(“米国法典”第15編7262(B)節)第404(B)条に基づいてその財務報告の内部統制の有効性の評価を行うことを証明し、この報告は、その監査報告を作成又は発表する公認会計士事務所によって行われる¨はい、そうですx No

登録者がどのような会計基盤を使用して本届出文書に含まれる財務諸表を作成したかをチェックマークで示す:

| アメリカは会計原則を公認しているx | 国際会計基準理事会が発表した国際財務報告基準¨ | 他にも¨ |

前の質問に回答する際に“その他”をチェックした場合は、登録者が従う財務諸表項目をチェック番号で表示してください¨ 第17項¨プロジェクト18

これが年次報告である場合は、登録者が空殻会社であるか否かをチェックしてください(“取引法”第12 b-2条で定義されているように)¨ はx違います

(過去5年間の破産手続きに参加した発行者 )にのみ適用)

登録者 が裁判所が確認した計画に基づいて1934年の証券取引法第12、13または15(D)節に提出されたすべての書類および報告書を再選択マークで示している¨はい ¨違います

カタログ

| ページ | |||

| 序言:序言 | 2 | ||

| 前向き情報 | 3 | ||

| 第1部 | 4 | ||

| 第1項 | 役員·上級管理職·コンサルタントの身分 | 4 | |

| 第二項です | 割引統計データと予想スケジュール | 4 | |

| 第三項です | 重要な情報 | 4 | |

| 第四項です | 会社についての情報 | 47 | |

| プロジェクト4 Aです | 未解決従業員意見 | 80 | |

| 五番目です | 経営と財務回顧と展望 | 80 | |

| 第六項です | 役員、上級管理者、従業員 | 102 | |

| 第七項 | 大株主と関係者が取引する | 112 | |

| 第八項です | 財務情報 | 113 | |

| 第九項です | 見積もりと看板 | 114 | |

| 第10項 | 情報を付加する | 115 | |

| 第十一項 | 市場リスクの定量的·定性的開示について | 129 | |

| 第十二項 | 株式証券を除くその他の証券説明 | 130 | |

第II部 |

133 | ||

| 十三項 | 違約、延滞配当金、延滞配当金 | 133 | |

| 14項です | 所有者の権利を保証する実質的な修正brと収益の使用 | 133 | |

| 第十五項 | 制御とプログラム | 134 | |

| プロジェクト16 A | 監査委員会財務専門家 | 135 | |

| プロジェクト16 B | 道徳的規則 | 135 | |

| プロジェクト16 Cです | チーフ会計士費用とサービス | 135 | |

| プロジェクト16 Dです | 監査委員会の上場基準の免除 | 135 | |

| プロジェクト16 E | 発行者とその関連購入者が株式証券を購入する | 135 | |

| プロジェクト16 Fです | 登録者の認証会計士を変更する | 135 | |

| プロジェクト16 Gです | 会社の管理 | 136 | |

| 16 H項です | 炭鉱安全情報開示 | 136 | |

第三部 |

137 | ||

| 17項です | 財務諸表 | 137 | |

| 第十八項 | 財務諸表 | 137 | |

| プロジェクト19 | 陳列品 | 137 | |

| サイン | 139 | ||

i

序言:序言

文脈に別の要求がある以外は、本年度報告の目的のみである

| · | 指定された期間内の“アクティブ消費者”とは、指定された期間内にデスクトップまたはモバイルデバイスを介してJDDJ上で少なくとも1回注文した消費者アカウントを意味し、製品の販売、交付、返品にかかわらず。アクティブな消費者を計算するために、いくつかの消費者が複数のアカウントを設定している可能性があるにもかかわらず、各アカウント を個々の消費者とみなす |

| · | 指定期間の“アクティブ騎手”とは、指定された 期間にDADA NOWに少なくとも1回注文を渡した騎手である |

| · | “米国預託株式”とは、米国預託株式のことであり、1株当たり米国預託株式は4株の普通株を代表する |

| · | “中国”または“中華人民共和国”は人民Republic of Chinaを意味し、香港、マカオ、台湾は含まれていない |

| · | “達達”、“わが社”、“私たちの”とは、ダダグループ、ケイマン諸島持株会社及びその子会社、それが合併した可変権益実体と合併した可変権益実体の子会社を指す |

| · | GMV“とは、貨物が販売されているか、または返品されているかどうかにかかわらず、送料および包装費を含む、当社のウェブサイトおよびモバイルアプリケーションを介したJDDJ上下のすべての注文の総価値を意味します |

| · | “普通株”とは、私たちの普通株のことで、1株当たり0.0001ドルの価値がある |

| · | “私たちのVIE”は上海曲勝です |

| · | “私たちのWFOEs”はそれぞれ上海JDDJ、達達栄光と上海仙石宅配電子商取引有限会社です |

| · | “人民元”と“人民元”は中国の法定通貨である |

| · | “一線と二線都市”とは、(一)中国の一線都市、すなわち北京、上海、広州、深セン ;(二)中国の二線都市、すなわち杭州、南京、済南、重慶、青島、大連、寧波、アモイ、天津、成都、武漢、ハルビン、瀋陽、西安、長春、長沙、福州、鄭州、石家荘、蘇州、仏山、東莞、無錫、太原、合肥、昆明、南昌、南寧、温州 |

| · | “ドル”は米国の法定通貨である。 |

私たちの報告通貨は人民元です。この年次報告書には、読者が読みやすいように、ある外貨金額をドルに換算することも含まれている。別の説明がない限り、すべての人民元を米ドルに両替するレートは6.5250元対1.00ドルであり、これは米国連邦準備委員会が2020年12月31日に発表したH.10統計データ に規定されているレートである。私たちは本年度報告で言及された人民元またはドルの金額が任意の特定の為替レート でドルまたは人民元に両替できることを示していません。

四捨五入の理由により、本年度報告書全体に表示される数字は、提供された総数に不正確に加算される可能性があり、百分率が絶対数字を正確に反映できない可能性もある。

| 2 |

前向き情報

本年度報告書は危険と不確定要素に関する前向きな陳述を含む。現在または歴史的事実に関する陳述を除いて、他のすべての陳述は前向きな陳述である。これらの前向きな陳述は、“1995年の米国民間証券訴訟改革法案”の“安全港”条項に基づいて行われた。これらの表現は既知および未知のリスク、不確定性および他の要素に関連し、私たちの実際の結果、業績または成果は展望性表現中の明示または暗示と大きく異なる可能性がある。

これらの前向き表現は、“可能”、“予想”、“予想”、“目標”、“推定”、“計画”、“計画”、“信じる”、“可能”または他の同様の表現によって識別することができる。 私たちは、主に未来のイベントおよび財務傾向の現在の予想および予測 に基づいて、これらの予想および予測が私たちの財務状況、運営結果、業務戦略、および財務需要に影響を与える可能性があると考えている。これらの前向きな 陳述は、以下の態様に関する陳述を含むが、これらに限定されない

| · | 私たちの使命目標戦略 |

| · | 私たちの将来の業務発展、財務状況、経営業績 |

| · | 中国のオンデマンド配送とオンデマンド小売業の成長予想 |

| · | 私たちのサービスと解決策の需要と市場受容度に対する私たちの期待 |

| · | 私たちはオンデマンド配送プラットフォーム上の小売業者、業者、個人送信者、ライダー、オンデマンド小売プラットフォーム上の消費者、小売業者、ブランド所有者との関係を期待しています |

| · | 契約を終了または更新しないか、または主要顧客または戦略投資家との私たちの関係の他の重大な不利な変化; |

| · | 私たちの業界の競争は |

| · | 私たちが提案している収益は |

| · | 私たちの産業に関連した政府政策と規制。 |

あなたは本年度報告書と私たちが本年度報告書で引用した文書 を読んで、私たちの未来の実際の結果が私たちが予想していたことと大きく違うかもしれないことを理解して、私たちが予想したよりも悪いかもしれない。本年度報告の他の部分には、我々の業務および財務業績に悪影響を及ぼす可能性のある他の要因が含まれています。しかも、私たちは持続的な環境で運営している。新しいリスク要素と不確定要素は時々出現し、私たちの管理層はすべてのリスク要素と不確定要素を予測することができず、すべての要素が私たちの業務に与える影響或いはいかなる要素或いは要素の組み合わせは実際の結果がいかなる展望性陳述に含まれる結果と大きく異なる程度を招く可能性がある。私たちはこのような警告声明を通じて私たちのすべての展望的声明を限定する。

本年度報告書には、私たちが政府と個人出版物から得た統計データと推定も含まれている。私たちは独立してデータを確認していないが、私たちは 出版物と報道が信頼できると信じている。本年度報告に含まれる市場データは,多くの仮説,推定 と制限に関するものである。中国などの小売信用利便化市場、投資信託市場、関連市場の成長速度は市場データ予測のように増加せず、さらには成長しない可能性がある。これらの市場が予想される速度で成長できなければ、私たちの業務と私たちのアメリカ預託証明書の市場価格に大きな悪影響を及ぼす可能性があります。市場データの背後にある任意の1つまたは複数の仮説が正しくないことが証明された場合、実際の結果は、これらの仮定に基づく予測とは異なる可能性がある。また、我々の将来の業績と我々の業界の将来の業績の予測、仮説と推定は、様々な要素により、“第3項.重要な情報であるリスク要因”や今年度報告の他の部分を含むため、必然的に高度な不確実性とリスクの影響を受ける。あなたはこのような展望的な陳述に過度に依存してはいけない。

| 3 |

第1部

| 第1項。 | 役員·上級管理職·コンサルタントの身分 |

適用されません。

| 第二項です。 | 割引統計データと予想スケジュール |

適用されません。

| 第三項です。 | 重要な情報 |

| A. | 保留されている |

| B. | 資本化と負債化 |

適用されません。

| C. | 収益を提供し使用する理由は |

適用されません。

| D. | リスク要因 |

私たちの業務に関わるリスク

私たちのビジネスと成長は、地元のオンデマンド小売と配信業界の将来の成長と拡散の著しい影響を受けており、これらの業界は新たで急速に発展している。

私たちは二つの急速に発展する新しい業界で業務を展開しています。私たちの業務と成長は中国現地のオンデマンド小売と配達業界の未来の成長と拡散に高度に依存しており、これは私たちのコントロールを超えて多くの要素の影響を受ける可能性がある。

まず、業者側から言えば、中国現地のオンデマンド小売業は、オンラインインフラ、消費者の効果的な接触、ユーザー基盤と洞察能力、顧客獲得コストなどの面で緊密な結合と改善を受ける可能性があり、消費者側から言えば、消費者のオンライン小売消費習慣、小売業者が提供する製品の選択、価格と の人気度、利便性への需要、オンデマンド小売チャネルの獲得可能性、信頼性と安全性およびショッピング体験の影響を受ける可能性がある。

次に、中国現地のオンデマンド配達業界 は現地の配達インフラの発展、運営効率を高める先進的な物流技術、商店のデジタル化と在庫最適化、集荷と納品能力の増強、輸送中の腐敗しやすい物品損失の減少及び業者と個人差出人の価格と時間敏感性の向上の影響を受ける可能性がある。

また、政府政策、小売·宅配業の法律法規の変化、マクロ経済状況の変化が景気後退やインフレやデフレを招き、全体的に消費者の自信に影響を与え、中国現地のオンデマンド小売や宅配業の成長にも影響を与える。私たちの持続的な成功は、私たちが発展し続ける業界の傾向に適応し、私たちの戦略を修正し、変化する顧客のニーズを満たす能力に依存します。もし中国現地のオンデマンド小売と宅配業界が私たちが予想していたように発展できなければ、私たちの業務と成長は実質的な悪影響を受ける可能性がある。

私たちの運営は電子商取引業界の発展の重大な影響を受ける可能性もあり、電子商取引業界は中国現地のオンデマンド小売の近隣業界である。主要な電子商取引プラットフォームは、消費者にとって時間にそれほど敏感ではなく、価格が低く、貯蔵条件が信頼でき、翌日の配達のようなより長い時間を待つ意思を増加させる可能性がある日用品および他の競合製品の供給を開始または強化する可能性がある。電子商取引プラットフォームはより低い価格を受け取る可能性があるため、私たちの優勢なオンデマンド小売と効率的な配達の需要が弱まる可能性があり、私たちの業務と成長は実質的な悪影響を受ける可能性がある。

| 4 |

私たちの限られた運営の歴史と発展していくビジネスモデル は、私たちの業務と将来の見通し、私たちが直面する可能性のあるリスクと挑戦を評価することを困難にします。

私たちは2014年に商業運営を開始しました。 私たちは限られた歴史的財務データしかないので、私たちの将来の収入を予測し、私たちのコストと支出を適切に予算することは困難で、私たちの業務の評価と私たちの未来の業績の予測は私たちがもっと長い運営歴史を持っている時ほど正確ではないかもしれません。もし実際の結果が私たちの評価と違ったり、私たちが未来の間に私たちの推定を調整したりすれば、私たちの運営結果と財務状況は重大な影響を受ける可能性があり、投資家の私たちの業務と将来の見通しに対する見方は彼らの予想と大きく異なる可能性があり、私たちのアメリカ預託証明書の市場価格は低下する可能性がある。

私たちは国境を積極的に探索し、私たちのサービスを拡張してきた。私たちは2014年7月からDada Nowを用いてローカルオンデマンド配送サービスを提供し、2016年4月にJDDJを買収した後、ローカルオンデマンド小売サービスに足を踏み入れ始めた。私たちが持続的に発展している業務は私たちが直面する可能性のある危険と挑戦を評価することを難しくさせる。私たちが直面する可能性のあるリスクと不確実性は、私たちの様々なプラットフォーム参加者の体験を強化するために、新しいプラットフォーム機能の開発と私たちのサービス製品の拡張に成功し、新しい小売業者、業者、消費者、個人送信者と乗客を経済的に効率的に誘致し、マクロ経済の変化と私たちの運営が位置するローカル市場の変化を予測し、私たちの地理的カバー範囲を拡大することに成功し、私たちの現在と未来の業務のために私たちの収入と管理資本支出を予測し、私たちの業務に適用される既存と新しい法律法規を遵守することを含む。もし私たちが直面しているリスクや挑戦に対応できなければ、私たちの業務、財務状況、運営結果は不利な影響を受ける可能性がある。

私たちと主要戦略投資家との関係のどのような悪化も私たちの目論見や業務運営に悪影響を及ぼす可能性があります。

私たちの業務は主要な戦略投資家との協力から利益を得ており、その中のいくつかはJDグループやウォルマートグループのような私たちの顧客でもあり、予測可能な未来に彼らに依存し続けることが予想されます。2021年2月28日現在、京東グループとウォルマートグループはそれぞれわが社の約46.0%と10.1%の株式を保有している。JDグループとウォルマートグループの私たちの株式証券の実益所有権に関するより多くの詳細については、“第6項.取締役、上級管理者、従業員-E. 株式所有権”を参照されたい

私たちの収入の大部分はJDグループに最後の一マイルの配達サービスを提供し、ウォルマートグループに全ルートサービスを提供することから来ています。“-少数のお客様に集中することは、当社のビジネスや運営結果に悪影響を及ぼす可能性があります”を参照してください。この二つの戦略投資家に対する私たちの依存に関するより多くの詳細な情報を知っている。

また,JDDJ商標はJDグループから許可を得ている.2016年4月26日、私たちは京東グループと一連の商標許可協定を締結した。ライセンス条項によると、JDグループは関連するJDDJ商標を継続し、 (I)双方が商標許可の終了に同意するまで、無期限に当該商標の独占使用を許可してくれ、(Ii)当該商標の条項が満了する。(br}または(Iii)JDグループは、いくつかのトリガイベントが発生したときに、例えば、JDグループの当社の持株比率が完全に希釈された上である程度低下するか、または私たちが商標を使用することを許可するか、またはJDグループと私たちの業務提携合意を終了することによって、JDグループのブランドおよび名声に重大な悪影響 をもたらすような商標許可を終了する。何かの事件が発生した場合、JDグループは私たちのJDDJ商標許可を終了し、私たちの業務は を中断する可能性があり、私たちの運営結果は実質的な悪影響を受ける可能性があります。また、JDDJ商標の所有者としてJDグループがそのような商標の登録状態を維持または継続できなかった場合、JDDJブランドの使用にも悪影響を受けるであろう。また、JDグループのブランドや名声が何らかの否定的な宣伝を受けている場合、特にJDグループが所有または使用している任意の類似商標 または任意の他の商標の負の宣伝に関連していれば、私たちの名声は、JDグループとの様々な協力によって否定的な影響を受ける可能性がある。

| 5 |

また、交通支援、物流協力、マーケティング、普及サービス、その他の管理サービスなど、JDグループに依存していくつかの運営支援サービスを提供しています。Brを例にとると,2020年に京東プラットフォームの総流量のうち,約30%が京東からである。

私たちは未来に私たちの主要戦略投資家とそのそれぞれの付属会社と協力関係を維持し続けることを保証することはできません。現在、我々と京東グループとウォルマートグループの協力構造はそれぞれ私たちと彼らの業務協力協定の中で述べており、私たちと京東グループのユーザー流量、サプライチェーン、マーケティングとその他の協力方面の協力、及びウォルマートグループとの全ルート計画と拡張計画における私たちとの協力を含む。しかし、JDグループやウォルマートグループとの業務提携協定 は、現在の条項の満了または早期終了時に商業的に合理的な条項 または根本的に不可能であるため、関連業務の展開が禁止または制限される可能性がある。これは、私たちの運営を深刻に混乱させ、多くの代替費用をもたらす可能性があり、これは、私たちの名声、業務、財務状況、および運営結果に悪影響を及ぼす可能性があります。京東グループとウォルマートグループとの業務提携協定の詳細については、“第br}4.会社情報-B.業務概要-当社の戦略パートナー”を参照されたい

私たちは経営活動からの純損失と負のキャッシュフローの歴史があり、この状況は未来に続くかもしれない。

設立以来、私たちは毎年経営活動によって純損失と負のキャッシュフローが現れて、将来私たちは利益や正のキャッシュフローを実現したり維持することができないかもしれません。当社は2018、2019及び2020年度にそれぞれ純損失18.784億元、人民元16.698億元及び人民元17.052億元(2.613億ドル) を記録した。2018年、2019年、2020年、私たちが経営活動で使用した現金純額はそれぞれ人民元18.194億元、人民元12.978億元、人民元11.082億元(1.698億ドル)だった。

私たちのオンデマンド配送能力を強化し、新しいサービス製品と解決策を開発し、発売し、既存市場の顧客基盤を拡大し、新しい市場に浸透させ、私たちの技術インフラに投資と革新を継続したいからです。これらの努力は、巨額の資本投資と経常的なコストを生成する可能性があり、異なる収入とコスト構造を持ち、利益を達成するために時間が必要です。さらに、これらの努力のコストは、私たちが予想しているよりも高くなる可能性があり、収入増加やビジネス の増加を招くことはないかもしれない。

私たちが利益を実現する能力は市場の地位とイメージを改善し、私たちのオンラインプラットフォームを拡張し、競争力のある価格設定を維持し、運営効率を高め、融資を得る能力に依存しており、これは私たちがコントロールできない多くの要素の影響を受ける可能性がある。私たちが十分な収入増加を達成し、私たちのコストや支出を管理できなければ、私たちは利益や正のキャッシュフローを持続的に実現できない可能性があり、これは私たちの業務成長に影響を与え、私たちの財務状況や運営結果に悪影響を及ぼす可能性がある。

私たちは少数のお客様に集中すると私たちの業務や運営結果に悪影響を及ぼす可能性があります。

私たちの大部分の純収入は京東グループ、ウォルマートグループ、永輝を含む比較的少ない顧客から来ています。私たちは私たちの顧客群を拡大して多様化することを計画していますが、予測可能な未来には、私たちの主要な顧客に依存したいです。その中のいくつかの顧客もJDグループとウォルマートグループを含む私たちの主要な戦略投資家です。特に,将来的には,京東グループとウォルマートグループはダダNowプラットフォームによるサービス収入の重要な部分を占め続け,ウォルマートグループと永輝グループはJDDJプラットフォームによる収入の重要な部分を占め続けることが予想される.2018年、2019年、2020年、私たちの純収入の49.1%、50.5%、38.6%は、それぞれJD グループに提供されたサービスから来ています。ウォルマートグループは2018年8月に我々の関連側となり,2018年,2019年,2020年には我々の純収入の4.6%,13.0%,13.8%がそれぞれウォルマートグループから関連側が提供するサービスとなった.

このように集中した顧客は主に我々がJDグループやウォルマートグループと深く協力した結果である.我々はそれぞれ京東グループとウォルマートグループと業務協力協定を締結し、業務協力協定の詳細な条項については、“第四項.当社-B.業務概要-我々の戦略パートナー”を参照されたい。この2つの主要顧客との業務提携契約が終了または満了して継続しない場合、我々の業務関係は悪影響を受ける可能性があり、これら2つの主要顧客サービスのための収入が減少する可能性がある。また、私たちの主な顧客の懸念、例えば、現地でのオンデマンド小売や配達サービスへの依存が高まっており、サプライヤー基盤を多様化することで集中化リスクを解決し、私たち以外の他の会社と協力することを促す可能性があり、この場合、彼らは私たちとの協力を減らすことを選択する可能性もあります。

| 6 |

これらの少数の顧客に提供される注文またはサービス数の減少、任意の重要なプロトコルの損失または減少、任意のこのような顧客との関係の悪化、またはこれらの顧客が存在する市場の任意の重大な負の傾向は、私たちの運営を著しく乱す可能性があり、私たちの運営活動からの収入およびキャッシュフローは大幅に減少する可能性がある。経済的に効率的でタイムリーな方法で他の潜在顧客を見つけることができない場合、あるいは他の潜在顧客が全く見つからない場合、どのような顧客の業務損失も、私たちの業務および運営結果に大きな悪影響を及ぼす可能性があります。さらに、上記のどのようなリスクも、私たちの管理、財務、運営、および他の資源に圧力を与える可能性がある。私たちが収入の減少や少数の大顧客との関係の悪化に対応できなければ、私たちのブランドや名声も深刻な被害を受ける可能性がある。

私たちは激しい競争に直面して、市場シェアを失うかもしれません。これは私たちの運営業績に悪影響を及ぼすかもしれません。

地元のオンデマンド小売と現地のオンデマンド配達市場の競争は激しく、その特徴は市場の変化と技術の発展が迅速で、新しい市場参入者と資金の豊富な競争相手を生み出し、そして私たちの業務に対して破壊的な新しいビジネスモデルを導入したことである。業界の中でどの業者もbr社の業務モデルが私たちのものと直接似ていることはわかりませんが、私たちの2つのプラットフォームはそれぞれの市場で競争に直面しています。現在、複数のオンデマンド配達及び/又はオンデマンド小売業務を経営する市場参加者、例えばお腹が空いたか、美団評価と順豊宅配便、私たちが運営する各市場は新しい参入者が出現する可能性があり、これらの市場参加者 は競って消費者と業者を吸引、吸引、維持している。彼らは実力があり、より多くの資源を投入して製品を開発、普及、販売することができ、私たちよりも低い価格を提供することができるかもしれません。これは私たちの運営結果に悪影響を与えるかもしれません。もし私たちが自分のために必要な資源と技能を配備することができなければ、競争の激化に伴い、私たちは市場シェアを失うかもしれません。

我々の既存および潜在的な競争相手は、彼らの資源および製品をさらに強化するために、彼らの間または第三者との協力または戦略的関係を確立することも可能である。もし私たちがこれらの競争挑戦に予見したり対応できなければ、私たちの競争地位は弱まるかもしれないし、改善できないかもしれません。私たちは成長鈍化を経験するかもしれません。これは私たちの業務、財務状況、運営結果に悪影響を及ぼすかもしれません。

さらに、いくつかの大型小売業者は、消費者の接触点の制御を得るために、選択された高密度都市で既存の配達能力を利用して、消費者の接触点の制御を得るために、自分のオンデマンド配送ネットワークをさらに発展させ、その業務と相乗効果をもたらす可能性がある。彼らは電子商取引プラットフォーム以外のサービスにも拡張し、より低いコストで私たちと合格した騎手や人員を競争することができる。また、私たちの顧客は彼ら自身の配送能力を開発し、彼らの内部サプライチェーンの利用率を高め、彼らの物流支出を減らしたり、私たちのサービスを終了するように選択したりすることができます。

Dada NowおよびJDDJブランドまたは名声に対するいかなる損害も、当社の業務および運営結果に実質的な悪影響を及ぼす可能性があります。

強力なブランドと名声 を有効、安全、信頼性と負担できるプラットフォームとして構築し、ネットワーク効果の力を強化し続けることは、私たちの業務と競争力に重要であると信じている。私たちの“Dada Now”と“JDDJ”ブランドのブランド認知度と名声、そして私たちのブランドと名声の成功維持と向上は、引き続き私たちの成功と成長に大きな貢献を果たしていきます。

どんな負のイメージや宣伝も、例えばユーザー体験、私たちのプラットフォームで販売されている製品、配信品質と私たちのブランドの知名度と認知度に関連する苦情と事故、および私たちのサービス品質の実際または感知劣化にかかわらず、私たちの名声 を損なう可能性があり、私たちのブランドの価値を低下させ、これは重要な顧客の流失を招く可能性がある。さらに、私たちの競争相手は、悪質な競争の目的を達成するために、私たちのプラットフォーム上で、私たちと小売業者、業者、騎手への苦情または負の宣伝を捏造するかもしれない。ソーシャルメディア利用の増加に伴い、負の宣伝は迅速に広く伝播することができ、効果的な対応と緩和が困難になってきている。

| 7 |

私たちはまた私たちのプラットフォーム参加者に関する否定的な宣伝を受けており、彼らの活動は私たちによって統制されていない。小売業者が私たちのプラットフォームで販売している商品に対する大衆の否定的な見方、あるいは私たちのプラットフォーム上の小売業者が満足できる消費者サービスを提供していないと考えられ、たとえ事実が正しくなくても、あるいは個別の事件に基づいて、私たちが確立した信頼と信頼を破壊し、新しい消費者を誘致したり、既存の消費者を維持したりする能力に悪影響を及ぼす可能性がある。さらに、私たちのプラットフォーム上の騎手の不法、不注意、無謀、または他の不当な行為に対する苦情もまた、私たちの名声とブランドに不利で実質的な損害を与える可能性がある。

もし私たちの名声を維持し、私たちのブランド認知度を高めたり、私たちのプラットフォームに対する肯定的な認知度を増加させることができなければ、私たちの顧客基盤を維持し、発展させることは難しいかもしれません。私たちの業務、運営結果と成長の見通しは実質的な悪影響を受ける可能性があります。

私たちの乗客は私たちのプラットフォーム上の小売業者、業者、または個人送信者の独立請負業者としての地位が挑戦されるかもしれない。

私たちはJDDJと他の提携プラットフォームや小売業者で販売されている製品をライダーで配信し、DADAによる注文にローカルオンデマンド配信サービスを提供しています。しかしながら、これらのライダーは、製品を販売または配信する小売業者および事業体の独立した請負業者であり、私たちの従業員ではなく、私たちのプラットフォーム上で物品を配信または回収する個人送信者である。

小売業者,業者,個人送信者と騎手を接続するプラットフォームとして,これらの参加者にオンラインプラットフォームを提供し, これらの参加者にサービス料を徴収する.騎手は,いつ,どこで私たちのプラットフォームでサービスを提供するかを選択することができ,他のプラットフォームで自由にサービスを提供することができる.

しかしながら、私たちは、騎手の再分類を要求するクレーム、訴訟、仲裁手続き、行政行為、および他の法律および規制手続きの制約を受け続けている可能性がある。私たちはこのような訴訟の多くで勝利し、関連判決は騎手と私たちの間に雇用関係がないことを確認した。しかし,独立請負業者の地位や分類を管理する法律法規は,異なる当局の変更や異なる解釈の影響を受ける可能性があり,不確実性や予測不可能性をもたらす可能性がある.

騎手の身分が私たちの独立請負業者に再分類された場合、このような騎手が第三者に与える人身傷害と財産損失に責任を負うことが要求される可能性がある。このような再分類の場合、私たちはまた、このような騎手によって発生した深刻な人身傷害や死傷者に責任を負うことが要求される可能性がある。

また、ライダーを私たちの従業員に再分類する決定は、従業員の福祉、社会保険支払い、住宅積立金、関連税収および政府処罰、または他の法的制裁を適用するために労働者および雇用法が適用される可能性があるため、多くの追加費用を発生させる可能性があります。また、このような再分類のいずれも、私たちのビジネス、財務状況、およびbr}運営結果に悪影響を与えるために、私たちの定価方法およびビジネスモデルを根本的に変更することが要求される。

私たちの歴史的成長率は私たちの未来の業績を代表しないかもしれません。もし私たちが私たちの成長を効果的に管理できなければ、私たちの業務、財務状況、運営結果は不利な影響を受けるかもしれません。

我々の設立以来,特に騎手数,アクティブ消費者,GMV,毎日配達注文とピーク日注文量および我々の地理的カバー範囲で急速な増加を経験してきた。しかし、私たちは私たちが今後の間私たちの歴史的成長率を維持できるという保証はない。私たちの成長は減速する可能性があり、原因はたくさんあり、私たちのサービスに対する需要の減少或いは市場飽和、競争の激化、代替商業モデルの出現、政府政策の変化、監督管理コストの増加、中国のオンライン小売業の成長の低下、br或いは全体の経済状況の変化を含む。もし私たちの成長が減速したり下落したりすれば、投資家の私たちの業務と将来性に対する見方は不利な影響を受ける可能性があり、私たちのアメリカ預託証明書の市場価格は低下する可能性があります。

| 8 |

私たちはあなたに私たちが私たちの未来の成長を効果的に管理することができるということを保証できない。私たちは現地のオンデマンド配送サービス業者から中国現地のオンデマンド小売と配達のトッププラットフォームに発展しており、今後も事業成長を経験していくと予想しています。私たちは私たちのオンデマンド配送能力を強化し、地元のオンデマンド小売プラットフォームを活性化し、スーパーでの私たちのリードを強化し、ブランド所有者のためにより多くの価値を創造し、投資と革新技術を継続することで成長を実現するつもりだ。私たちはあなたに私たちの成長計画が成功するという保証はできません。さらに、私たちの急速な成長は、私たちの管理と技術システム、そして私たちの行政、運営、財務システムに重大な要求を提起し続ける可能性があります。私たちの成長を効果的に管理し、新しい技術と参加者を既存の業務に統合するためには、様々な新しい、アップグレードされたbrの管理、運営、技術、財務システム、プログラム、制御を引き続き実施する必要があります。私たちの業務と運営の成長 を効率的に管理したり、私たちの戦略を効果的に実行できなければ、私たちの拡張は成功しないかもしれません。私たちの業務と将来性は実質的な悪影響を受ける可能性があります。

新しい小売業者や事業者を経済的に効率的に我々のプラットフォームに引き付けることができない場合や,既存の小売業者や事業体と関係を保つことができなければ,我々の業務や運営結果は悪影響を受ける可能性がある.

私たちは小売業者に頼って私たちのJDDJプラットフォームで魅力的な価格で私たちの既存と潜在的な消費者を引き付ける製品を提供し、業者に頼って私たちのDada Nowローカルオンデマンド配送プラットフォームで配達需要を生成します。私たちの成功は、新しい小売業者や業者を私たちのプラットフォームに経済的に効率的に引き付ける能力と、既存の小売業者や業者と関係を保つ能力にある程度かかっている。小売業者や事業者に、必要に応じたインフラ、ビジネス支援、包括的な小売ソリューション、スマートオフライン商店ソリューションの技術支援、および運営洞察力を提供し続けなければなりません。もし私たちが競争相手に匹敵したり、競争相手より優れたこれらのサービスを提供できない場合、私たちのbrは新しい小売業者や業者を私たちのプラットフォームに引き付けることができないかもしれませんし、既存の小売業者や業者と関係を維持することもできません。もし私たちの競争相手がより低いサービスや他の費用を受け取る場合、あるいは私たちのライバルがより多くのタイプ以上の効果的なエネルギー付与サービスを提供する場合、あるいは業者が私たちの競争相手に買収されたり、合併されたり、私たちの競争相手と戦略的同盟を構築したりすれば、私たちも私たちの競争相手を選択することができます。

私たちが小売業者や業者に対する私たちのプラットフォームの魅力をどの程度維持し、強化することができるかは、小売業者や業者が他の参加者と互恵関係を発展させることができるように、プラットフォームを提供し、維持する能力にも依存する。例えば、小売業者または事業体が私たちのプラットフォーム上の乗客が提供するサービスに満足していない場合、私たちが新しい小売業者および事業体を引き付けるか、または既存の事業体と関係を維持する能力が悪影響を受ける可能性がある。

また、新たな地理的地域への拡大に伴い、既存の小売業者や業者の二三線都市への拡張にもある程度依存しており、その中には全国チェーン店を経営しており、新しい小売業者や業者を誘致している都市もある。既存の小売業者や事業者のニーズを満たすことができなければ、新たな小売業者や事業者を経済的に効率的に私たちのプラットフォームに引き付ける能力が悪影響を受ける可能性があり、私たちの業務や運営結果は悪影響を受ける可能性がある。

私たちが経済的に効率的な方法で新しい消費者を誘致し、維持することができなければ、私たちのJDDJプラットフォームで既存の消費者の参加度を増加させたり、変化する消費者のニーズに適応するために私たちのサービスを調整したりすることができなければ、私たちの業務と運営結果は不利な影響を受ける可能性があります。

私たちJDDJプラットフォームの成功はある程度私たちが経済的に効率的な方法で新しい消費者を誘致し、維持し、現有の消費者の参加度を高めることができるかどうかにかかっている。私たちの販売とマーケティング効率、一致して信頼できるサービス、および変化する消費者の選好に対する迅速な応答は、私たちのサービスの知名度を向上させるために重要であり、これは逆に新しい消費者の増加と参加を推進すると信じている。しかし、もし私たちの販売促進活動やマーケティング戦略が有効に機能しない場合、消費者が私たちのJDDJプラットフォームで彼らが探している製品を見つけることができない場合、あるいは私たちの競争相手がより多くのインセンティブ販売促進を提供したり、より良い、より便利で費用効果的なサービスを提供したりすれば、彼らは私たちに興味を失い、私たちのモバイルアプリケーションやサイトにアクセスする頻度を下げ、さらにbr}は私たちへの注文を停止するかもしれない。

我々は、人工知能技術を利用して、消費者のために、興味を持つ可能性のある製品およびインセンティブに対する個人化推奨を生成してきた。例えば、我々のJDDJプラットフォームでは、製品カテゴリ、過去の販売量、オフライン商店から消費者までの距離、および予想配信時間など、製品および店舗情報を異なる注文で表示することができる。また、私たちは全面的なデータベースに基づいて消費者に計量カスタマイズされた推薦と奨励を提供します。私たちの検索結果がbrを表示したりカスタマイズしたりしてインセンティブが個人消費者のニーズを満たすことができない場合、潜在的または既存の消費者を失う可能性があり、注文が減少する可能性があります。

| 9 |

また,消費者が我々JDDJプラットフォーム上のライダーが提供するサービスが信頼性と安全であると考えなければ,消費者を引き付けて保持することができず,我々のプラットフォームに対する利用率を向上させることができない可能性がある.消費者基盤の減少は、私たちのプラットフォーム上の小売業者に十分な消費者ニーズを提供する能力に影響を与え、これは私たちのプラットフォームの小売業者への魅力を低下させる可能性があり、業者ベースの減少は逆に消費者基盤のさらなる減少をもたらす。したがって、私たちが消費者を経済的に効率的に維持し、彼らの私たちのプラットフォームに対する利用率を高めることができなければ、私たちの業務と運営結果は不利で実質的な影響を受ける可能性がある。

効率的な配送ができなかった場合は、私たちの名声を損なう可能性があり、私たちの業務を深刻に損なう可能性がある。

私たちは、良質なユーザー体験を確保するために、br}JDDJから購入した商品やDada Nowによる注文を提供することに取り組んでいます。しかしながら、時間および価格に対するローカルオンデマンド小売および配信サービスの消費者および個人送信者の感度はますます高くなっており、合理的な価格で便利かつ迅速にサービスを得ることができない場合、彼らがローカルオンデマンド小売および配信のために料金を支払う意欲が低下する可能性がある。したがって、私たちが適時、信頼性、安全、そして負担できる方法でローカルオンデマンド小売と配達サービスを提供できなければ、私たちの名声、顧客忠誠度、および業務はマイナスの影響を受ける可能性がある。

私たちは、当社の独自のスマート注文推薦および配信システムに依存して、私たちの時間管理および交通状況に基づく即時再ルーティングをサポートし、私たちの配送効率を推定し、保証します。しかし、私たちの実際の配達時間は様々な要素の影響を受け、これらの要素は私たちの制御範囲を超えて、交通に影響を与える可能性のある地域の交通状況と天気状況、正常な配達ルートを阻害する政府活動、そして意外なbr}事故を含む可能性がある。さらに、我々のプラットフォームは、注文と近くの各騎手との間のマッチングスコアを計算することによって、配達タスクをマッチングしてスケジューリングする。私たちのスマート注文推薦とスケジューリングシステムは最適なルートをシミュレーションし、私たちの配達ネットワークの性能と効率を最適化することができますが、ピーク時間帯や遠隔地で乗客不足に遭遇する可能性があり、配達注文は適時に受け入れられ、出荷されない可能性があります。もし製品や物品が時間通りに納品されていない場合、または破損した場合、私たちの消費者および個人の送信者は私たちに自信を失ってしまう可能性があり、これは逆に業者の私たちに対する信頼を低下させる可能性がある。私たちの名声とブランドは不利な影響を受け、顧客を失うかもしれない。

データを収集,処理,使用し,いくつかのデータには 個人情報が含まれている.プライバシーやデータセキュリティホールは、私たちの名声とブランドを損なう可能性があり、私たちのビジネスおよびbrの運営結果を深刻に損なう可能性があります。

技術ベースのプラットフォームとして、私たちの業務は、大量の個人、取引、行動、および人口統計データを生成して処理する。私たちは、大量のデータを処理して保護する際に固有のリスクに直面しています。私たちのシステムでホストされているデータの保護、不正なデータの共有と転送の検出と禁止、外部の人が私たちのシステムや詐欺や私たちの従業員の不適切な使用を攻撃することを防止し、私たちのデータベースを維持し、更新します。いかなるシステム障害、セキュリティホール、または第三者がデータを不正に取得しようとしたり、実際または予想されたユーザデータの漏洩を招いたりすることは、私たちの名声とブランドを損なう可能性があり、既存および潜在的な顧客が私たちのサービスを使用することを阻止し、私たちの業務を損害し、潜在的な法的責任を負わせる可能性がある。

我々はまた,日常運営において大量の機密 情報にアクセスすることができる.各送り状には、私たちのプラットフォームを通じて注文を受けた 送信者と受信者の名前、住所、電話番号、その他の連絡情報が含まれています。納入品の内容も機密情報を構成したり 漏洩したりする可能性がある.データセキュリティポリシーと対策を策定しましたが、例えば、私たちの暗号化技術を利用して、私たちのプラットフォーム上の各取引の注文コードは、実際の個人情報ではなく、私たちの人員 と注文を処理するライダーに表示されますが、大量のライダー と私たちの人員が注文を処理し、関連する機密情報にアクセスするため、情報が盗用されないことを保証することはできません。すべての騎手が私たちの従業員であるわけではありません これは彼らの十分な管理、監督、制御をより難しくしています。

| 10 |

私たちは、規制機関および政府機関のこのデータに対する任意の要求を含む、顧客および従業員の個人識別情報の収集、使用、記憶、送信、開示、および保護に関する国内法律法規の制約を受けている。また、中国の監督管理機関 はデータ安全とデータ保護領域の監督管理にますます注目している。例えば、2020年7月、全人代常務委員会はデータ安全法草案の意見募集稿を公表し、その中で、データの重要度に応じて、国家レベルで異なるレベルのデータ保護措置を実施し、このようなデータを収集と使用することは必要な制限を超えてはならないと規定している。私たちは、これらの分野が規制機関のより厳格な大衆の監督と注目を受け、規制機関がより頻繁で、より厳格な調査や審査を行うことで、私たちのコンプライアンスコストを増加させ、より大きなリスクと挑戦に直面させると予想している。もし私たちがこれらのリスクをコントロールできなければ、私たちは処罰、罰金、業務停止、販売に必要な許可証を受けるかもしれません。私たちの名声と運営結果は実質的な悪影響を受けるかもしれません。

私たちは人身傷害、製品破損、輸送関連事故など、物流業界固有のリスクの影響を受けている。

私たちは毎日大量の騎手が大量の製品を処理して輸送している。私たちは輸送と輸送安全に関連するリスクに直面しており、これは財産損失と人身被害を招く可能性がある。私たちの乗客が持って移動した物品は様々な原因で盗まれ、破損したり、紛失されたりする可能性があります。特に新鮮で腐敗しやすい製品の納品は、物品の包装と積み、輸送中の貯蔵条件と交通条件に関連する固有のリスクをもたらします。

私たちは安全でない、禁止されたbr、あるいは制限された物品が私たちの交付プラットフォームに入ることを発見し、阻止することができず、私たちの名声と業務を損なう可能性があり、もしいかなる人身傷害や財産損失が発生した場合、私たちは処罰と民事責任に直面します。さらに、可燃性爆発性物品、有毒または腐食性物品のようなすべての安全でない物品を検出し、予防することはできません。これらの安全でない物品は、私たちのbrネットワーク内の他の製品および物品を破壊し、受信者および人員を傷つけ、他の財産を損傷する可能性があります。

製品の配送はまた輸送安全の危険と関連がある。私たちは輸送中に多くの騎手が続いていて、彼らのほとんどは電動自転車に乗っている。私たちのプラットフォームの乗客は時々交通事故が発生するかもしれません。彼らが持っている製品と物品は紛失あるいは破損する可能性があります。また,騎手や第三者は人身被害を受ける可能性があり,彼らが加入している保険はbrによる被害を完全にカバーできない可能性がある.私たちはしばしばクレーム、訴訟、仲裁、その他の法的手続きの影響を受け、ローカルオンデマンド配信サービスの実行中に生じる財産損失と人身傷害に責任を負うことが要求され、これらは物品送信者と受信者、消費者、業者、乗客、怪我の第三者によって提出された可能性があり、その結果、 を決定することができない。

このようなリスクはすべて私たちのサービスを中断する可能性があり、 は私たちに大量の費用を発生させ、私たちの管理者の時間と注意力を分散させます。もし私たちがいかなる傷害、損害、または損失に責任または一部の責任があることが発見された場合、私たちはクレームに直面し、重大な責任を招く可能性がある。私たちへのクレームは保険の範囲内ではないかもしれません。政府当局はまた、私たちに巨額の罰金を科したり、費用の高い予防措置を要求したりするかもしれない。また、もし私たちの配送サービスが私たちのプラットフォーム上の消費者、個人送信者、業者、ライダーによって安全でないと思われれば、これは私たちのプラットフォームの魅力を低下させる可能性があり、私たちの業務、財務状況、経営業績は実質的な悪影響を受ける可能性があります。

私たちは私たちのプラットフォームで小売業者とブランド所有者に私たちの様々な付加価値サービスを導入して拡張することに成功できないかもしれません。

私たちは小売業者やブランド所有者に新しい付加価値サービスを絶えず導入して、私たちと彼らとの関係を強化し、顧客の粘性を増加させてきた。例えば、私たちは私たちのビッグデータ技術を利用して小売業者が全チャネル会員計画を確立するのを助ける。我々のCRMツールとともに,小売業者 がそのメンバや潜在消費者を狙ってコミュニケーションを行い,効率的なマーケティングを行うことができるようにした.また、ブランド所有者が消費者の触角を広げ、消費者への洞察を深め、私たちのプラットフォームでブランド普及活動を展開することを支援しています。私たちはこの新しいビジネス製品の急速な成長を経験していますが、私たちがこの比較的新しいビジネス分野に拡張するにつれて、私たちは新サービス製品の拡張に見えないリスク、挑戦、不確実性をもたらす可能性があります。

| 11 |

私たちは私たちの新しい付加価値サービスを小売業者やブランド所有者に拡張することを支援するための追加の資本支出を生成するかもしれない。また,これらの新業務製品の運営履歴は限られているため,将来の収入を予測することは困難であり,季節的な影響を受ける可能性がある.お客様のニーズを管理し、評価する上でのどのようなミスも、この新しい事業における私たちの投資の利益と回収の見通しや、私たちの全体的な財務状況に大きな悪影響を及ぼす可能性があります。

また,サービス製品の拡張は,我々の管理,財務,運営,その他の資源を緊張させる可能性がある.もし私たちがこのような拡張を管理することができなければ、私たちの成長潜在力、br}業務、運営結果は実質的な悪影響を受ける可能性がある。

当社の業務運営に適用される必要な承認、ライセンス、または許可の不足は、当社の業務および運営結果に重大な悪影響を及ぼす可能性があります。

私たちの業務は厳格な監督管理を受けており、私たちは私たちの業務運営に関連する複数の許可証と許可証を持つ必要があり、 “付加価値電気通信業務許可証”、あるいは“VATS許可証”、“食品経営許可証”、“白酒小売許可証”、“インターネット薬品情報サービス資質証明書”、“単用途プリペイドカード届出証明書”と“医療機器ネット取引第三者プラットフォーム届出証明書” を含むがこれらに限定されない。私たちは上記のすべての材料許可証と許可証を持っていて、政府当局にいくつかのbrの届出といくつかの許可証と許可証を申請しています。

当社は、本年度報告日まで、政府部門の警告通知又は処罰又はその他の懲戒処分を受けていません。当社は上記の承認、証明書、許可を得ていない場合に業務を展開しています。しかし、私たちはあなたに 関連政府当局が将来的に承認、証明書、許可を得ること、または他の行動 をたどることを要求しないことを保証することはできません。もし関連政府当局が私たちが承認、証明書、または許可を得ることを要求した場合、私たちは私たちがそうしないことができることを保証することができません。

私たちの既存のライセンスとライセンス以外の他のライセンスとライセンスを要求するために、新しい法律と法規が時々実行されるかもしれない。例えば、私たちの衆包宅配業務 は現在明確な監督管理機関或いは管理法律法規がありません。この業界は相対的に新しく、早期発展段階にありますが、将来は業界の迅速な発展に伴い、審査、許可証或いは許可に関する新しい要求を実施する可能性があります。また、2019年1月1日から施行された全国人民代表大会常務委員会が公布した“電子商取引法”は、電子商取引業界の追加基準を確立し、第三者プラットフォームの責任を強化した。また、2019年3月15日に公布され、2020年1月1日から施行される“外商投資法”は、中国の現行の外商投資法律とその実施細則や付属法規に代わっている。 見て“-わが社の構造に関するリスク−我々の現在の会社構造と業務運営は、新たに公布された外商投資法の実質的な影響を受ける可能性がある

私たちの価格設定方法の変化は、私たちが小売業者、業者、消費者、個人送信者、および乗客を誘致または維持する能力に悪影響を及ぼすかもしれない。

私たちのサービスの需要は、配達価格、時間および距離料率、消費者への補助金、および小売業者、業者、および個人送信者に徴収される費用に敏感です。運営コスト、法律と法規の要求または制限、および私たちの現在と未来の競争相手の価格設定とマーケティング戦略を含む多くの要素は、私たちの価格設定戦略に重大な影響を与える可能性がある。私たちのいくつかの競争相手は未来により低価格または範囲の広いサービスを提供するか、または可能性がある。同様に、いくつかの競争相手は、私たちよりも低いコストで新しい合格小売業者、業者、および新しい乗客を誘致または維持するために、マーケティング戦略を使用するかもしれない。長期的な成長に不利な急進的な価格設定政策と競争するつもりはありませんが、br競争、法規または他の方法で乗客の配達価格を下げさせないこと、消費者に支払う補助金を増加させること、小売業者、業者に受け取る費用を下げること、あるいは合格した業者や乗客のbrを吸引して維持するために、私たちのマーケティングと他の費用を増加させることは保証されません。

| 12 |

私たちはすでに新しい価格設定戦略および計画を発売し、将来的に発売するか、または既存の価格設定方法を修正する可能性があり、いずれも最終的に小売業者、業者、消費者、個人送信者、乗客の誘致および維持に成功しない可能性がある。さらに、任意の法的手続きにおける判定または和解は、私たちがこのような法的手続きに参加しているか否かにかかわらず、小売業者、事業体または個人の送信者である独立請負業者のライダーを私たちの従業員に再分類するために、ライダーの再分類のこのような変更を考慮するために、私たちの価格設定方法を修正する必要がある可能性があり、これは、私たちの運営コストを著しく増加させる可能性がある。私たちは、私たちの過去の運営経験に基づいて価格と価格 を設定しようと試みていますが、私たちの評価は不正確である可能性があり、または使用する価格決定アルゴリズムには誤りがある可能性があり、私たちは私たちのサービスを過小評価または過大評価しているかもしれません。私たちの価格設定方法のどのような変化も、または私たちがサービスを効率的に価格設定する能力brは、小売業者、業者、消費者、個人送信者、および乗客を引き付けるまたは維持する能力、ならびに私たちの業務、財務状態、および運営結果に悪影響を及ぼす可能性があります。

我々の技術システムの任意の中断およびそれによるウェブサイト、アプリケーション、プラットフォーム、またはサービスの利用可能性の中断は、我々の業務および運営結果に悪影響を及ぼす可能性がある。

私たちの技術システムの満足できる性能、信頼性、そして利用可能性は私たちの成功に必須的だ。我々は、スマート注文推薦および注文システム、自動注文定価システム、デジタルライダー管理システム、倉庫管理システム、集荷アシスタントアプリケーション、ショッピング体験カスタマイズおよび分類推薦システム、および対応するモバイルアプリケーションを含む拡張可能な技術インフラに依存しており、これらのアプリケーションは、私たちのネットワークを様々なプラットフォームユーザのネットワークに接続している。これらの統合されたシステムは、私たちの業務のいくつかの重要な機能の円滑な実行をサポートします。しかし、私たちの技術システムやインフラはいつも正常に作動していないかもしれない。私たちは、私たちの技術システムやインフラの高品質なメンテナンスとアップグレードを監視し、確保することができないかもしれません。ユーザは、より多くの容量を得ることを求めているので、私たちのプラットフォームにアクセスして使用する際に、サービス中断と遅延に遭遇する可能性があります。また,規模の拡大にともない,販促活動に関するオンライントラフィックや注文急増 に遭遇する可能性があり,特定の時間に我々のプラットフォームに余分な需要 をもたらす可能性がある.当社の技術システムの任意の中断およびそれによる当社のウェブサイト、アプリケーション、プラットフォーム、またはサービスの利用可能性の中断は、当社の業務および運営結果に悪影響を及ぼす可能性があります。

我々の技術システムはまた、電気通信障害、コンピュータウイルス、ソフトウェア、データベースまたはコンポーネントのアップグレードまたは交換中の障害、停電、ハードウェア 障害、ユーザエラー、または他の私たちの技術システムを損なう試みに遭遇する可能性があり、これは、私たちのプラットフォームが利用できないか、または速度を落として またはいくつかの機能、取引処理における遅延またはエラー、データ損失、注文を受け入れられない、商品の総量の減少、および私たちのプラットフォームの魅力をもたらす可能性がある。さらに、ハッカーは単独または共同行動し、brの分散拒否サービス攻撃または他の協調攻撃を開始する可能性があり、私たちのトラフィック中断または他の中断を引き起こす可能性がある。br}のようないかなるイベントも、私たちの日常的な運営の深刻な中断をもたらす可能性がある。システムメンテナンスやbrメンテナンスを成功させることができなければ、私たちの業務や運営結果は悪影響を受け、責任クレームの影響を受ける可能性があります。

変化するユーザニーズに適応するために、当社の技術システムを継続的に改善したり、新しい技術を開発したりすることができなければ、私たちの名声、業務、および将来性を損なう可能性があります。

競争力を維持するために、私たちは引き続き私たちの技術システムの機能を強化し、改善し、絶えず変化する市場傾向とユーザーの選好に適応するために新しい機能を開発しなければならない。必要に応じて小売と配達業界の特徴は、新しい技術を体現する新製品とサービスを頻繁に発売することを含む、新技術を体現する新製品とサービスを頻繁に発売することである。例えば、小包配達ロボットが将来実現可能な無人配達技術 である。オンライン小売および配信業界の任意の技術発展は、既存および新しい市場参加者に、コスト効果のある技術をより迅速に実施させる可能性がある。私たちの業務運営と成長の将来性はある程度私たちが識別、開発、獲得できるかもしれない先進的な技術の能力、及び経済的に効率的かつ適時な方法で技術革新と新興業界の実践に応答する能力に依存する。

また、ネットワーク全体の統合情報フローによるより効率的な容量管理を確保するために、当社の技術システムを定期的に改善し、アップグレードして、プラットフォーム上で増加している商品の総量や拡大したサービス提供のペースに追いつかなければなりません。しかし,我々のノウハウシステムを強化しているにもかかわらず,変化するユーザニーズや業界突破に対応するために,我々の業務拡張や新技術の開発に対応した技術改善を行うことができない可能性があり,そうしなければ,我々の名声や業務 を損なう可能性があり,我々の成長を阻害する可能性がある.

| 13 |

私たちは新技術の開発や業務活動に投資し、私たちの業務を支援する様々な側面の登録特許権を取得または申請しました。しかしながら、ウェブサイト、モバイルアプリケーション、および他のノウハウの開発は、重大な技術および業務リスクをもたらす。お客様のニーズや新興業界基準を満たすために、新しい技術の開発または有効な使用、新技術の開発コストの回収、または当社のウェブサイト、モバイルアプリケーション、ノウハウおよびシステムを調整することができることを保証することはできません。そうしなければ、私たちのサービスは競争力や魅力を低下させる可能性があり、私たちの名声、業務、および将来性は実質的なbrと悪影響を受ける可能性があります。

私たちのオンラインプラットフォーム上で発生した架空の取引や他の詐欺行為を効率的に処理できなければ、私たちの業務を損なう可能性があります。

私たちは私たちのオンラインプラットフォームで起きた架空の取引や他の詐欺の危険に直面している。例えば、我々の小売業者は、架空の取引 を行い、私たちのプラットフォーム上で彼らの評価および検索結果ランキングを誇張するために店情報を捏造する可能性がある。この活動は、他の小売業者よりも優先される可能性があるため、brの他の小売業者の利益を損なう可能性があり、私たちの消費者をだまし、業者が実際の状況よりも信頼できるか、信頼できることを信じさせ、消費者を損なう可能性があるからである。私たちはこのような詐欺的な活動に遭遇し、架空の取引に関連した補助金を支給することで損失を受ける可能性がある。我々は,我々のプラットフォーム上での詐欺活動の発生を検出·低減するための様々な措置を実施しているが,これらの措置が第三者小売業者と他のユーザとの詐欺取引に効果的に打撃を与え,それによる損失を防止する保証はない.もし私たちがそのような小売業者に配布された任意の補助金と福祉を強制的に返還するために訴訟に訴えたら、訴訟は私たちの管理と財務資源を移転させる可能性がある。

また、私たち従業員の不正、詐欺、または談合活動は、私たちの業務を損なう責任や否定的な宣伝を負担させる可能性もあります。取引活動やその他の関連事項の審査と承認に関する内部統制と政策がありますが、このようなbrの統制と政策が私たち従業員の詐欺や不法活動を効果的に防止することを保証することはできません。私たちのプラットフォームまたは私たちの従業員の実際または告発された詐欺または詐欺行為によって生じる負の宣伝とユーザー感情は、消費者の私たちに対する信頼を深刻に弱化させ、私たちが既存の小売業者と消費者を引き付ける能力を低下させ、私たちの名声と私たちのブランドのbr価値を損害し、私たちの業務、財務状況、および運営結果に重大かつ不利な影響を与える。

我々とJDDJ とDada Nowプラットフォーム参加者との和解メカニズムは中国の現在の法規に完全に適合していない可能性がある。

私たちは業界慣例に従い、まず私たちのJDDJプラットフォームで販売されているすべての製品と私たちのDada Nowプラットフォームで提供されているサービスの支払いを参加者から受け取り、それから私たちJDDJプラットフォーム上の小売業者と私たちDada Nowプラットフォームの乗客と決済します。このような接近は規制機関によってますます厳しく審査されており、特に人民銀行の中国銀行である。例えば、2010年6月、中国人民銀行は“非金融機関が支払いサービスを提供する管理方法”を公布し、支払いサービスを提供する非金融機関は“支払業務許可証”を取得し、支払い機関の資格を取得しなければならないと規定した。また、2017年11月、中国人民銀行は金融機関と第三者決済サービスプロバイダーが無照実体に決済サービスを不正に提供する調査管理に関する通知を発表した。中国人民銀行の通知は、非許可実体が許可支払サービス業者を非許可支払い決済サービスを展開するルートとして利用し、資金安全と情報安全を保障することを防止することを目的としている。この規定の後、私たちは商業銀行と支払い保障と決済メカニズムを構築し、br銀行はこのメカニズムを通じて制限された決済口座の開設を助け、まず私たちの消費者またはユーザーの支払いを受け入れ、それから総支払いを小売業者、ライダー、そして私たちに割り当て、関連取引材料を銀行審査に提出する。しかし、この制度が中国の法律法規に完全に適合しているかどうかには、依然として不確実性が存在する, 特に中国人民銀行の通知です。私たちはあなたに保証することはできません。中国人民銀行あるいは他の政府機関は、私たちの現在あるいは計画中の新しい決済メカニズムが中国人民銀行から通知されたbrに符合することを発見します。もし中国人民銀行や他の関連政府部門が、私たちの現在または計画中の新しい決済メカニズムが中国の法規に完全に適合していないと思っている場合、商業銀行や第三者決済サービス提供者との業務と協力モデルを調整し、処罰と修正を命じられる可能性があり、これはより高い支払い処理コストを招く可能性があり、これらの事件は私たちの成長潜在力、業務、運営結果に重大な悪影響を及ぼす可能性がある。

| 14 |

私たちはしばしばクレーム、訴訟、そして他の私たちの名声、業務、および運営結果に悪影響を及ぼす可能性のあるbr訴訟を受けます。

私たちは通常の業務過程において、人身傷害、財産損失、労働と雇用、商業紛争、ユーザー苦情、知的財産権紛争、規制要件とその他の事項を遵守するクレーム、訴訟、仲裁手続き、政府調査とその他の法律と規制手続きを含む、クレーム、訴訟、仲裁手続きを含むクレーム、訴訟、仲裁手続きを含むクレーム、訴訟、仲裁手続きを含む、クレーム、訴訟、仲裁手続きを含む、クレーム、訴訟、仲裁手続き、政府クレーム、訴訟、仲裁手続きをよく受ける。私たちの業務の成長と新しい業務製品の展開に伴い、私たちは他のタイプのクレーム、訴訟、政府調査、法律または規制手続きの影響を受ける可能性があります。私たちはまた、クレーム、訴訟、仲裁手続き、政府調査、その他の法律と規制手続きの影響を受け、私たちのプラットフォーム上の小売業者、業者、騎手の行動に責任を負うことを要求しています。このようなクレーム、訴訟、仲裁手続き、政府調査、または他の法律または規制手続きの結果は、正確に予測できない。私たちに対するいかなるクレームも、価値があるかどうかにかかわらず、時間がかかり、高価な訴訟を招き、私たちの名声を損なう可能性があり、大量の管理職の関心が必要であり、大量の資源を移転する必要がある。1つ以上のこのような訴訟の解決策は、重大な損害賠償、和解費用、罰金、および罰金をもたらす可能性があり、これは、私たちの名声およびブランド、業務、財務状態、および経営結果に悪影響を及ぼす可能性があります。また、私たちの業界に関連する法的訴訟(私たちがこのような訴訟に参加するかどうかにかかわらず)の裁決または和解は、私たちの業務、財務状況、および経営結果を損なう可能性もあります。

私たちの保険カバー範囲は限られていて、これは私たちを巨大な費用と業務中断に直面させるかもしれない。

私たちは雇用主責任保険を維持し、従業員に社会保障保険を提供し、養老保険、生育保険、失業保険、労災保険と医療保険を含む。私たちはまた職員たちに追加的な商業医療保険を提供する。私たちは私たちが獲得した保険にもっと高い保険料を払わなければならないかもしれない。これらの加入されたリスクに対して、私たちが現在の保険証書に基づいて私たちの損失を請求することにタイムリーまたは根本的に成功できないという保証はありません。もし私たちが直面しているクレームが私たちが適用する保険リスク総保証限度額を超えた場合、私たちはいかなる超過部分を負担し、賠償金額は私たちの実際の損失よりも著しく低いかもしれません。

私たちは経営性保険は何も経営していません。中国の保険業はまだ初期の発展段階にあるため、中国の保険会社が現在提供している経営性保険製品は限られています。これらのリスクの保険コストと商業的に合理的な条項でこのような保険を獲得することは困難であり、このような保険を購入することは現実的ではないことを確認した。私たちの業務や運営に関するリスクには、主に業務責任、業務中断、当社の技術インフラの破損があります。

私たちは私たちのプラットフォームで取引されている製品のために製品責任保険 を維持していません。小売業者から得られた賠償権利は、私たちが発生する可能性のあるいかなる責任もカバーするのに十分ではないかもしれません。私たちもキーパーソン生命保険をかけていません。また、私たちは保険を購入できない可能性があり、私たちが発展していく新業務製品に関する将来のリスクに対応するために、保険 を購入しないことを選択することも可能です。

これらの未保険のリスクについては、いずれのリスクも重大なコストと資源移転を招く可能性があり、我々の業務、財務状況、および経営結果は実質的なbrおよび不利な影響を受ける可能性がある。

我々は,我々の制御されていない第三者アプリケーションとサービス間のプラットフォームの相互運用性に依存する.

我々は,複数の第三者アプリケーションやサービスに依存して,業務のある重要な機能の円滑な実行を確保する.例えば、第三者クラウドコンピューティングプロバイダから借りたサーバやネットワークインフラ上で私たちのサービスを管理しています。さらに、私たちは、オンライン地図プロバイダ、私たちのウィジェットを埋め込むためのソーシャルメディアアクセスポータルプロバイダ、および支払い処理プロバイダと協働して、またはオンラインマッププロバイダ、ソーシャルメディアアクセスポータルプロバイダ、および支払い処理プロバイダからオープンソースソフトウェアサービスを受ける。

これらの第三者アプリケーションおよびサービスの機能における任意の中断または遅延(その大部分は制御できない)は、我々のシステム中断、ウェブサイトまたはモバイルアプリケーションの速度低下または利用不可能、取引処理における遅延またはエラー、データ損失、または受け入れられない、または注文を履行する可能性がある。また、任意の第三者アプリケーションおよびサービスプロバイダが許可を撤回する場合、または彼らのサービスが制限され、削減または効率化されるか、または任意の理由でこれらのアプリケーションおよびサービスを使用できない場合、私たちの業務は実質的かつ不利な影響を受ける可能性がある。私たちは迅速に他の方法を見つけてタイムリーで信頼性と経済的に効率的な方法でサービスを提供することができないかもしれません。あるいは私たちの業務、財務状況、および運営結果に実質的な悪影響を及ぼす可能性があります。

| 15 |

私たちが受け入れた様々な支払い方法は私たちを第三者決済処理と関連したリスクに直面させる。

私たちは銀行振込やWeChat決済、京東支払い、銀聯など様々な第三者オンライン決済プラットフォームによるオンライン決済を受け入れて、スムーズなユーザー体験を確保します。 いくつかの支払い方法について、私たちは違うサービス料を支払います。時間が経つにつれて、サービス料が増加するかもしれません。それによって、私たちの運営コストを増加させ、利益率を下げます。私たちはまた私たちが受け入れた様々な支払い方法によって詐欺、マネーロンダリング、そして他の不法活動の影響を受けるかもしれない。

私たちはまた、オンライン支払い処理および資金振込を管理する様々な法規、ルール、およびbr要求の制約を受けており、これらの法規、ルール、および要求は、 を変更または再解釈し、私たちが遵守することを困難または不可能にする可能性がある。もし私たちがこれらの規則や要求を守らなければ、私たちは罰金とより高い取引費を科され、顧客のクレジットカードやデビットカード支払いを受け入れ、電子資金振込を処理したり、他のタイプのオンライン支払いを促進する能力を失う可能性があり、私たちの業務、財務状況、運営結果は重大で不利な影響を受ける可能性がある。

モバイルデバイス上のユーザ増加および活動は、我々が制御できないモバイルアプリケーションおよびサード·パーティモバイルオペレーティングシステムの有効な使用に依存する。

全体的に、消費者のモバイルデバイスを使用した購入量、新鮮な製品を購入する消費者、商品を配信する業者および個人の送信者、および私たちのプラットフォーム上で物品を選択して配信する騎手が著しく増加しており、この傾向は続くと予想される。特に、私たちの乗客は主に私たちのモバイルアプリケーションに依存して、輸送中に配達ルートを計画、追跡、調整します。モバイルショッピングおよびリアルタイム物品追跡および位置特定体験を最適化するために、私たちは、顧客がその特定のデバイスに対して私たちのモバイルアプリケーションをダウンロードし、有効に使用することにある程度依存する。我々は,我々のモバイルアプリケーションと我々が制御できない第三者モバイルオペレーティングシステム(例えば,iOSやAndroid)との相互運用性にさらに依存しており,このようなシステムでは,我々のモバイルアプリケーション 機能を低下させる変更は,我々のサイトのモバイルデバイス上での使用に悪影響を与える可能性がある.

新しいモバイルデバイスと操作プラットフォームの発表に伴い、私たちはこれらの代替デバイスとプラットフォームのモバイルアプリケーションを更新し、統合する際に遅延や困難に遭遇する可能性があり、このようなアプリケーションを開発、サポート、維持するために大量のリソースを投入する必要があるかもしれない。我々のアプリケーション は、ダウンロードショップ上の競合アプリケーションに比べて不利な待遇を受ける可能性があるなど、モバイルオペレーティングシステム提供業者やモバイルアプリケーションダウンロードストアとの関係にも問題が生じる可能性がある。もし私たちの顧客がそのモバイルデバイスにアクセスして私たちのアプリケーションを使用することが困難になると、私たちの顧客の増加が損なわれる可能性があり、私たちの業務や運営結果は悪影響を受ける可能性があります

私たちの騎手は私たちの従業員ではなく、私たちはそれを十分に管理、監督、制御できないかもしれません。

私たちは業者と個人の送信者のオンラインでの注文を満たすために、私たちの乗客に頼って地元のオンデマンド配達を提供します。ほとんどの騎手はアルバイトです。これらの乗客は実際の事業者であり、私たちの業者、個人送信者、消費者と大量の直接相互作用があり、彼らの表現 は私たちのブランドと直接関連している。

しかし、これらの騎手は私たちの従業員ではないため、私たち自身の従業員に対して、私たちは彼らの管理、監督、制御が相対的に限られている。すべての騎手に対して強制訓練を実施し、ネットワーク全体のサービス基準を構築し、インセンティブ措置と定期的なbr評価を提供しているにもかかわらず、彼らのサービス品質を十分に管理、監督、制御することができない可能性がある。もし誰かの乗客が私たち、私たちの業者、個人差出人、および消費者の荷物の受け取りおよび配達に関する指示、政策、および業務ガイドラインに従って操作できなかった場合、私たちの名声、業務、および運営結果は大きな悪影響を受ける可能性があります。

| 16 |

ライダーが適用される法律法規または事業体または個人送信者と合意された任意の関連要求に違反した場合、これらの業者または個人送信者は、ライダーが私たちのプラットフォーム上で配達サービスを提供するので、クレームを私たちに提示する可能性がある。私たちに対するいかなるクレームも、価値があるか否かにかかわらず、時間がかかり、高価な訴訟を招き、私たちの名声を損なう可能性があり、管理層が高い関心を持ち、大量の資源を移転し、それによって私たちの業務を損なう必要がある。

また,交通面では多くの騎手がおり,我々のJDDJプラットフォームとDada Nowプラットフォームではローカルオンデマンド配送サービスを提供している.したがって,彼らを十分に管理,監督,制御することができても,これらのリスクは労働集約型業界で運営されている会社固有に関連しているため,これらのライダーのサービスや行動に対する孤立苦情や負の宣伝を受けることになる。

私たちはアウトソーシング配達機関を招いて私たちの運営に乗客を提供し、これらの乗客に対する制御は限られており、アウトソーシング配達機関が適用される中国労働法とbr法規に違反して責任を負う可能性がある。

私たちはアウトソーシング配達機関を招聘し、その従業員を騎手として私たちのプラットフォームで配達サービスを提供します。私たちはアウトソーシング配達エージェントと契約を結び、これらのライダーとは何の雇用関係もない。これらの騎手は私たちが直接雇ったものではないので、私たちの彼らに対する制御は相対的に限られている。任意のライダーが、私たち、アウトソーシング送達機関、私たちの業者および消費者、ならびに個人差出人によって制定された集荷または配達に関する指示、政策、およびビジネスガイドに従って実行できなかった場合、私たちの名声、br}業務および運営結果は、実質的で不利な影響を受ける可能性がある。

私たちはアウトソーシング送達機関との合意で、もしアウトソーシング送達機関がこれらのライダーに対する契約義務を履行できなかった場合、私たちは騎手に責任を負いません。しかし、もしアウトソーシング送達機関が労働者、従業員福祉、住宅積立金、社会保障保険、あるいは彼らと騎手との雇用協定を含む、関連する中国の法律法規に違反した場合、これらのライダーは私たちのプラットフォーム上でサービスを提供するので、私たちにクレームを出すことができます。したがって、私たちは法的責任を負うことができ、私たちの名声、業務、財務状況、経営業績に重大な悪影響を及ぼす可能性がある。

私たちのJDDJプラットフォームで販売されている製品には、実際または感知された品質または健康の問題があり、私たちの名声や業務を損なう可能性があります。

私たちのJDDJプラットフォームの小売業者は、スーパー、生鮮農産物市場、薬局、花屋、パン屋とブティックを含めて、すべてリストされた製品の提供者です。私たちJDDJプラットフォームの消費者は彼らに新鮮で良質な製品を提供することを期待しています。小売業者が私たちのJDDJプラットフォームでの経営を申請すると、ライセンスとライセンスを強制的にチェックしますが、従業員がライセンスとライセンスの各違反を識別できることを保証することはできません。私たちはまた、これらの第三者小売業者がJDDJで販売している製品をあまりコントロールすることができません。私たちのブランドと名声は、これらの小売業者の規制が合わなかったり、行動したりすることによって損害を受ける可能性があります。

私たちの従業員が任意の小売業者が提出したライセンスおよび許可に違反行為を発見できなかった場合、または任意の小売業者が私たちのJDDJプラットフォームで販売されている製品の品質を制御していない場合、私たちのJDDJプラットフォームで説明されている製品とは大きく異なる製品を配送し、私たちのJDDJプラットフォームで偽またはbrの許可されていない製品を販売したり、関連する法律法規に従っていくつかの製品を販売することを要求している場合、私たちのJDDJプラットフォームと私たちのブランドの名声は実質的かつ不利な影響を受ける可能性があり、任意の損失brを負担することを要求されるか、または行政処罰を受ける可能性があります。

また,我々JDDJプラットフォームで提供されている製品の品質や健康問題に対する懸念や事故の負の宣伝は,真実であっても知覚的であっても,我々のプラットフォームで販売されている製品に関連しているかどうかは,JDDJに記載されているいくつかの製品を消費者が購入することを阻止する可能性があり,たとえこのような懸念のbr根拠が我々の制御範囲内でなくてもよい.消費者やユーザの自信のどの損失も回復が困難であり,コストも高く, これは我々のブランド価値を著しく低下させる可能性がある.

| 17 |

もし私たちが新しい地理的地域での拡張が成功しなければ、私たちの業務と見通しは実質的な悪影響を受けるかもしれない。

私たちはbrを新しい地理区域に拡張することに成功した記録があり、私たちは中国をカバーする一線都市から運営を開始し、私たちの地理的カバー範囲を比較的に小さく、未発達な地級都市に拡張し続けた。私たちの新しい地理地域への拡張は新しいリスクと挑戦に関連しており、例えば私たちの商業モデルは中国の二三線都市と都市の住民に受け入れられない可能性があり、現地のオンデマンド小売と配達は需要が不足している可能性があり、それらの小さい、未発達地域の注文密度は費用効果のある方法で運営するのに十分ではないかもしれない。私たちは現地の経済条件に適応するために私たちの価格設定方法を調整する必要があるかもしれない。私たちは私たちの業務戦略を実行できるか、あるいは私たちのサービス製品 がこれらの市場で成功することを保証できません。

また,我々は関連する顧客役割 が不足しており,これらの分野の小売業者,業者,市場動態にも慣れておらず,現地のニーズや選好についていけにくくなる可能性がある.さらに、私たちが拡張を決定した任意の地理的地域には、1つ以上の既存の市場リーダーがいるかもしれない。彼らがこの市場で業務を展開した経験と,彼らのより深いデータ洞察力とより高いローカルブランド認知度を利用することで,これらの 会社は我々よりも効率的に競争できる可能性がある.私たちの新しい地理的地域への拡張のいかなる失敗も、私たちの業務と将来性に実質的で不利な影響を及ぼす可能性がある。

また,本年度報告日までに,我々のいくつかの現地支店は,我々の地理的拡張に伴い業務運営場所を構築している場合には,地元政府には登録されていない。中国国内では,ある会社がその登録先以外で業務を経営している場合,同社はその営業場所を支店としてその場所所在地に関連する現地市場行政機関に支店 として登録し,そのために営業許可証を支店として取得することを要求される可能性がある。複雑なプログラム要求や支店の移転により,業務運営の主要な場所を支店に登録できない可能性がある.私たちはまだこのような故障による政府命令や処罰を受けていませんが、私たちは処罰、修正、または他の行政訴訟を受けないことを保証することはできません。もし私たちがこれらのbrによって処罰されれば、私たちの名声、業務、運営結果は重大な悪影響を受けるかもしれない。

私たちの業務は四半期の季節的な影響を受けている。

私たちは私たちの業務で季節性を経験して、主に中国のオンライン小売と配達業界に関連する季節的なモデルです。毎年第2四半期と第4四半期に、主要なオンライン小売と電子商取引プラットフォームが特別販売促進活動を開催する時、私たちは通常、私たちの現地のオンデマンド小売プラットフォームで販売されている製品と、私たちの現地のオンデマンド配達プラットフォームを介して配送された商品のGMV季節 が急増し、例えば、毎年6月18日と11月11日を経験する。私たちの業務の季節的な急増の間、私たちは注文を完了する時に生産能力と資源不足の問題に直面する可能性があります。逆に、私たちのすべての業務線の活動レベルは通常中国の国慶節前後で低く、毎年第1四半期の春節を含めて、これは主に消費者支出とユーザー活動レベルが弱いことと、これらの祝日期間中の乗客数の減少によるものである。

季節性はまた顧客の需要を正確、適時に推定し、それに応じて著者らの生産能力を管理することに挑戦をもたらした。私たちは顧客需要の見積もりに基づいて計画と支出決定を制定し、生産能力管理とその他の資源需要を含む。季節性に関連する需要 を適時に満たすことができないことは、私たちの財務状況や運営結果に悪影響を及ぼす可能性がある。私たちの今後の財政状況と経営結果は変動し続けるかもしれない。したがって,我々の運営結果や米国預託証明書の取引価格は季節的に時々変動する可能性がある.

| 18 |

私たちの業務は私たちの経営陣の持続的な努力にかかっている。もし私たちが彼らのサービスを失ったら、私たちの業務は深刻に中断されるかもしれない。

私たちの成功は私たちの経営陣の持続的な努力に大きくかかっている。特に、我々は当社の会長兼CEO兼CEOである郭家斉やさんその他の役員の専門知識や経験に依存しています。もし私たちの1人以上の上級管理職が彼らの現在の職に就くことができないか、継続したくなければ、私たちは彼らを適時に交換することができず、彼らを変えることさえできないかもしれない。私たちは合格した代替者を募集して保留する追加費用を発生させるかもしれない。さらに、我々のいずれかの上級管理職が競争相手に参加したり、競合業務を形成したりすると、小売業者、業者、消費者、個人送信者、技術ノウハウ、および重要な専門家および従業員を失う可能性があります。我々の上級管理職(Br)は雇用契約や秘密やスポーツ禁止協定を締結しているにもかかわらず,我々の上級管理者 と私たちの間に何かトラブルが発生した場合,このような合意を実行するために巨額のコストと費用を支払わなければならないか,あるいはこれらの合意を完全に実行できない可能性がある.しかも、私たちは私たちの役員や他の重要な人たちに重要な保険を提供していない。事件や活動を私たちの役員や他のキーパーソン、および関連宣伝に起因させ、合理的かどうかにかかわらず、彼らがわが社にサービスを続ける能力や意志に影響を与えるか、あるいは彼らのすべての時間と努力をわが社に捧げる可能性があります。したがって、私たちの業務は、1人以上の管理職メンバーのサービスを失ってbrが深刻に中断される可能性があり、私たちの財務状況や運営結果は大きな影響を受け、悪影響を受ける可能性があります。

もし私たちが合格したbr人や騎手を引き付け、育成し、維持することができなければ、あるいは私たちが大規模な労働騒ぎを経験したら、私たちの業務は実質的な悪影響を受けるかもしれない。

私たちは、私たちの業務運営と計画における拡張を支援するために、より多くの適格社員 を募集するつもりです。私たちの将来の成功は、私たちが合格した人材を誘致、育成、維持する能力に大きく依存し、特に現地のオンデマンド小売と配達業界、あるいは私たちが拡張した他の分野の専門知識を持つ技術と運営者にかかっている。私たちの管理とオペレーティングシステム、インフラ、顧客サービスセンター、その他のバックグラウンド機能の効果的な実行はまた、私たちの管理層と従業員の勤勉な仕事と質の高い表現に依存します。しかし、私たちが戦略目標を達成するために必要な合格従業員や他の高技能従業員を引き付けることができることを保証することはできません。

私たちはまた私たちの騎手基盤を拡大するつもりだ。しかし、もし私たちが配達能力を有効に管理し、注文推薦と伝票の流れを最適化し、あまり有利でない配達任務に激励或いは配達費用を高めることができなければ、あるいは直ちに騎手の配達能力を十分に利用できない場合、 私たちは騎手を吸引と維持することができず、配達資源の不足、コストの増加、及び私たちのネットのある地区の配達サービスの品質 の低下を招く可能性がある。

私たちと私たちが採用したアウトソーシング宅配機関は時々私たちまたはアウトソーシング宅配機関の従業員による労使紛争の影響を受けます。これらの紛争は単独でも全体的にも私たちに実質的な悪影響を与えていません。我々のネットワークで扱う労働力の数が膨大であるため,通常の業務過程では労働争議に関する様々な法律や行政訴訟の影響を受け続けることが予想される.私たちまたはアウトソーシング宅配機関に対する大規模な労働騒ぎは、私たちの正常な運営活動を直接または間接的に阻止または阻害する可能性があり、適時に解決しなければ、私たちの履行遅延を招くだろう。私たちとbrのアウトソーシング宅配機関は、特に私たちが直接雇用していない労働力に関する騒ぎを予測したりコントロールしたりすることができない。また,大規模な労働騒乱は一般的な労働市場状況に影響を与えたり,労働法の変化を招いたりする可能性があり,これは逆に我々の業務,財務状況,運営結果に実質的な悪影響を与える可能性がある。

私たちは、株式インセンティブ計画下のオプション、br}制限株式単位、および他のタイプの報酬を付与し続けることが可能であり、これは、株式ベースの報酬支出の増加を招く可能性がある。

私たちは、従業員、取締役、コンサルタントに株式ベースの報酬奨励を付与し、合格受賞者のサービスを確保し、保留し、これらの人々が私たちの成功のために最善を尽くすように激励することを目的として、br改正と再記述された2015年株式激励計画と改正された2020年持分インセンティブ計画を採択した。2015年計画と2020年計画によると、私たちはオプション、株式付加価値権、制限株式奨励、制限株式単位報酬、および他のタイプの株式奨励を付与することが許可されている。2021年2月28日現在、2015計画下のすべての奨励により、発行可能な普通株の最大総数は61,605,996株であり、2015計画に基づいて我々の従業員、取締役、コンサルタントに41,391,852株の普通株と19,374,513株の発行制限株単位の未償還オプションを付与する。本年度報告日までに、2020計画下のすべての奨励により発行可能な普通株総数上限は55,179,887株普通株であり、2020計画により、合計1,738,000株の普通株と2,684,800株の制限株を購入できるオプションが発行された。私たちは株式ベースの多くの報酬支出を生成して未来に生成するだろう。したがって、株式ベースの報酬に関する費用が増加する可能性があり、これは私たちの運営業績に悪影響を及ぼす可能性があります。また、私たちは時々私たちの株式激励計画の下で付与された授与スケジュール、販売禁止期間、行権価格、または他の重要な条項を再評価するかもしれません。 もしそうすることを選択すれば, 今後の報告期間内に、私たちは株式ベースの報酬費用に大きな変化が生じる可能性がある。当社の株式インセンティブ計画と関連費用の確認に関するより多くの情報については、“第6項.取締役、上級管理職、従業員-B.報酬-株式インセンティブ計画”を参照されたい

| 19 |

中国の電気通信とインターネットインフラのどのような欠陥も、私たちの技術システムの運行と私たちの業務の運営を損なう可能性があります。

私たちの業務は中国電信とインターネットインフラの性能、信頼性、安全性に依存している。我々のほとんどの計算機ハードウェアとクラウドコンピューティングサービス は現在中国に位置している.中国のインターネットアクセスは行政制御と規制の下で国有電気通信事業者によって保持されており,我々はこのような電気通信事業者が運営するエンドユーザネットワークのアクセス権を獲得し,ユーザが我々のプラットフォームにアクセスできるようにした.もし中国の電気通信やインターネットインフラに中断、故障、または他の問題が発生した場合、私たちは代替ネットワーク にアクセスできないかもしれない。電気通信およびインターネットネットワーク事業者は、必要な帯域幅を提供できず、プラットフォームの速度および利用可能性に干渉する可能性もある。このようなイベントはいずれもbrを遅延させたり、プラットフォームユーザが私たちのオンラインプラットフォームやモバイルアプリケーションにアクセスすることを阻止したりする可能性があり、頻繁な中断は顧客を落胆させ、彼らが私たちのサービスを使用することを阻止する可能性があり、これは私たちの顧客を失って、私たちの運営結果を損なう可能性があります。また, 我々は電気通信やインターネット事業者が徴収するサービス料の制御に限界がある.もし私たちが電気通信とインターネットサービスのために支払う価格が大幅に上昇すれば、私たちの運営結果は実質的な悪影響を受けるかもしれない。

私たちは法律法規の制約を受けており、その中の多くの法律法規が変化しており、これらの法律法規を遵守したり、これらの法律法規に関連する増加したコストを管理しなければ、私たちの業務や運営結果に悪影響を及ぼす可能性がある。

我々の業務は政府の監督管理と中国関連政府部門の監督管理を受けており、中国ネット信局、工業·情報化部、国家市場監督管理総局、国家医療製品管理局、商務部と国家外国為替管理局を含むが、これらに限定されない。これらの政府機関は、オンラインおよびモバイルビジネスと支払い、オンラインコンテンツ、デジタルメディア、ネットワークセキュリティおよびプライバシー法、労働者と雇用、知的財産権、消費者保護、税収、br競争、モバイルアプリケーションアクセス可能性、資金転送、製品責任、人身傷害を含むが、これらの法規を完全に遵守できない可能性があるが、これらの政府機関は、私たちの日常運営をカバーする多くの態様をカバーする法規を共同で公布し、実行する。私たちはまた、定価、消費者保護、製品の品質、食品安全、薬品と医療機器安全、公共安全を含むが、これらに限定されない多くの小売と配達業界法規の制約を受けている。現地の監督管理機関は私たちが関連する監督管理要求を遵守している状況に対して定期検査、検査と問い合わせを行う。さらに、規制機関 は、過去とは異なる方法で、または私たちの業務に不利な方法で問題を見たり、法律法規を解釈したりする可能性があります。私たちは、業務を展開するために必要なすべてのライセンスまたはライセンスを取得したことを保証することができません。または、私たちの既存のライセンスを保持したり、新しいライセンスを取得することができます。もし私たちがこのような法律と法規を守らなければ、私たちは処罰、罰金、brの一時停止または許可証、行政訴訟、そして訴訟に直面するかもしれない。

| 20 |

また、新たな法律·法規が時々実行される可能性があり、我々の業務に適用される現行および任意の将来の中国の法律·法規の解釈·実施には重大な不確実性がある。例えば、私たちのパッケージのローカルオンデマンド配送業務は現在、明確な監督管理機関や規制法律法規がありません。この業界は比較的新しく、初期の発展段階にあるため、業界の急速な発展に伴い、規制環境が強化されることが予想されます。もし規制部門や行政当局が将来、私たちに新たな許可、許可と承認、あるいは管理や所有権構造などの新しい要求を実施した場合、過去の任意の違反、将来のコンプライアンスコストの増加、挑戦と不確実性の激化、および私たちの現在または未来の運営に対する制限が原因で罰金と処罰を受けるだろう。また、2021年2月7日、国務院反独占委員会はさらに“インターネットプラットフォーム経済領域反独占ガイドライン”を発表し、同日から施行し、インターネットプラットフォーム活動が独占行為と認定されたいくつかの状況を明確にし、異なる利益主体に関連する合併制御届出手続きを規定する。本年度の報告日まで、私たちはまだ反独占に関する規制行動や調査を受けていません。しかし、このガイドラインは新たに公布されたため、その解釈と実施にはまだ不確実性がある。中国の反独占と競争法律法規の現地での実施実践はそれぞれ異なるため, これらの法律、法規、規則、ガイドライン、実施を遵守するために、私たちのいくつかの業務慣行を調整することは、費用がかかる可能性があり、いかなる非適合または関連の問い合わせ、調査および他の政府の行動は、大量の管理時間と注意力および私たちの財務資源を分散させ、負の宣伝をもたらし、私たちに責任を負わせ、または行政処罰、および/または私たちの財務状況、運営、および業務の将来性に実質的かつ不利な影響を与える可能性がある。また、私たちの成功や感知された成功や知名度の向上は、私たちのビジネスモデルに否定的な見方をするいくつかの企業に、地域政策立案者や規制機関に彼らの懸念を提起することを促すかもしれない。これらの企業およびその業界協会団体または他の組織は、私たちの業務と騎手が私たちのプラットフォームを使用する能力に悪影響を与えたり、brを阻害したりするために、このような法律および規制制度を変更するために、大量の資源を使用して法律および規制制度を形成するために行動し、使用することができるかもしれない。もし私たちがこれらのリスクを管理できなければ、私たちの業務と運営結果は実質的な悪影響を受ける可能性があります。

私たちは知的財産権侵害クレームの影響を受ける可能性があり、弁護コストが高い可能性があり、私たちの業務を乱す可能性があります。

私たちの業務または私たちの業務のいかなる側面も侵害されないか、または他人が所有する特許、著作権、または他の知的財産権を侵害しないか、または他の方法で侵害しないか、または他の方法で他人が所有する特許、著作権、または他の知的財産権を侵害しないことを保証することはできません。私たちは、将来、他人の知的財産権に関する法的手続きとクレームの制約を受けるかもしれない。例えば、弊社は中国商標法第39類及び関連規定項の下の達達商標が商標侵害を訴えられたため、 和解手続きにより原告から関連商標を購入した。また、小売業者が我々のプラットフォーム上で提供する製品は、第三者知的財産権 を侵害している可能性がある。私たちが無意識に侵害する可能性のある既存の知的財産権を知らない可能性もあるかもしれません。brは私たちの業務のいくつかの側面に関連すると言われている知的財産権所有者であり、そのような所有者が存在すれば、中国、アメリカ、または任意の他の司法管轄区域で私たちに訴訟と訴訟を提起することを求めます。

本年度報告の日までに,我々は のあるカテゴリでDADAの商標登録を申請しており, 計算機やコンピュータソフトウェアカテゴリを含むが限定されない.したがって,Dada Nowのような他の商標所有者 が提起した商標侵害クレームのために責任や費用を負担する可能性がある。

また、中国の知的財産権法の適用と解釈はまだ発展中であり、不確実性が存在する。もし私たちが他人の知的財産権 を侵害していることが発見された場合、私たちは私たちの権利侵害行為に責任と罰を負うことができ、あるいはこのような知的財産権 の使用が禁止される可能性があり、私たちは許可費を発生させたり、私たち自身の代替製品の開発を余儀なくされる可能性があります。また、私たちは巨額の費用を発生させる可能性があり、経営陣の時間と他の資源を私たちの業務や運営から移して、これらの侵害クレームに対抗して、その是非にかかわらず、経営陣の時間と他の資源を移転させることを余儀なくされる可能性がある。私たちに対する成功した権利侵害は、巨大な金銭的責任 を引き起こす可能性があり、関連する知的財産権の使用を制限または禁止することによって、私たちの名声、業務、および運営を深刻に破壊する可能性があるかもしれない。

私たちのプラットフォームは、オープンソースライセンスに従って第三者の著者(例えば、オンラインマッププロバイダ)によって付与されたソフトウェアモジュールを含みます。その独自のソフトウェア をオープンソースソフトウェアと組み合わせた会社は、オープンソースソフトウェアの所有権に挑戦し、オープンソースソフトウェアのライセンス条項を遵守するというクレームに直面することがある。私たちは私たちのプラットフォームが私たちが望まない条件の影響を受けないようにオープンソースソフトウェアの使用を監視しているにもかかわらず、 私たちはオープンソースソフトウェアの所有権を持っていると主張する当事者の訴訟に直面したり、オープンソースライセンス条項 を遵守していないかもしれません。オープンソースソフトウェアライセンスのすべての条項および条件に違反または完全に遵守できないと認定された場合、私たちは知的財産権侵害または他の責任に直面する可能性があり、または経済的に不可能な条項で私たちのサービスを提供し続け、私たちのプラットフォームを再設計し続けるために第三者に高価なライセンスを求めることを要求される可能性があり、再設計がタイムリーに完了できない場合、またはソースコードの形で私たちの 独自コードを提供できない場合、いずれも私たちの業務、財務状況、および運営結果に悪影響を及ぼす可能性があります。

| 21 |

私たちは他人が私たちの知的財産権を不正に使用することを防ぐことができないかもしれないし、これは私たちの業務と競争地位を損なうかもしれない。

私たちの独自技術、商標、著作権、特許、ドメイン名、技術的ノウハウ、および同様の知的財産権が私たちの成功の鍵だと思います。私たちは、知的財産権法および契約手配(秘密、発明譲渡、および従業員および他の人との競争禁止協定を含む)によって、私たちの独自の権利を保護します。しかし,我々のプラットフォームの機能がコピーされる可能性があり,我々のソースコード がコピーされる可能性がある.私たちの中国でのブランド認知度によって、私たちは過去、未来も攻撃の目標になり続けるかもしれない。私たちは私たちの知的財産権の不正使用を防ぐための政策と措置を制定した。しかし、私たちのどんな知的財産権も挑戦、無効、回避、または流用される可能性がある。中国では、知的財産権は登録、維持、そして法執行が難しいことが多い。法定法律や条例も司法解釈や執行の制約を受けており,法定解釈に関する明確な指導が乏しいため, は一貫して適用できない可能性がある。秘密、発明譲渡、および競争禁止協定は取引相手によって違反される可能性があり、私たちはこのような違反に対応するための十分な救済措置がないかもしれません。したがって、私たちは中国で私たちの知的財産権を効果的に保護したり、私たちの契約権利を実行することができないかもしれません。br}は私たちの知的財産権を不正に使用する行為を規制することは困難で、コストが高く、私たちの知的財産権の侵害を防止したり、流用したりするのに十分ではないかもしれません。もし私たちが知的財産権を実行するために訴訟に訴えたら、このような訴訟は巨額のコストを招き、私たちの管理と財務資源を移転する可能性があります, そして私たちの知的財産権を無効または範囲縮小が宣言される危険に直面させる可能性がある。私たちは私たちがそのような訴訟で勝つことを保証できない。たとえ私たちが勝訴しても、私たちは意味のある賠償を受けることができないかもしれない。また,我々のビジネス秘密は漏洩される可能性があり,あるいは 我々の競争相手は獲得または独立して発見することができる.私たちの知的財産権を維持、保護、または実行できないことは、私たちの業務、財務状況、および運営結果に重大な悪影響を及ぼす可能性があります。

私たちは必要または望ましい戦略連合、買収、または投資を成功させることができないかもしれませんし、私たちは連合、買収、または投資から期待される収益を得ることができないかもしれません。

私たちは、サービス製品のさらなる拡張や私たちの技術システムの改善を助ける機会を含む、私たちの業務や運営を補完するために、選択された戦略連合と潜在的な戦略買収を求めることができるかもしれません。しかしながら、第三者との戦略的同盟は、独自の情報の共有に関連するリスク、取引相手の不履行または違約のリスク、およびこれらの新しい連合を確立する費用の増加を含む多くのリスクに直面する可能性があり、いずれも私たちの業務に実質的な悪影響を及ぼす可能性がある。しかも、私たちが戦略的パートナーの行動を制御したり監視したりする能力は限られているかもしれない。戦略的パートナーがその業務運営によってどんな否定的な宣伝を受けていれば、私たちの名声は私たちとこの側との関係によってマイナスの影響を受けるかもしれない。

戦略的買収の確定と完成のコストは非常に高い可能性があり、新しい買収した会社、業務、資産と技術の後続統合は大量の管理と財務資源を必要とし、そして私たちの現有の業務の資源分流を招く可能性があり、更に私たちの成長と業務運営に不利な影響を与える可能性がある。中国や世界の他の地方の関連政府部門から必要な承認を得る際に巨額の費用を発生させる可能性もある。また、投資や買収は、大量の現金を使用し、株式証券の発行を希釈する可能性があり、買収された業務の潜在的に未知の負債に対するリスクの開口 を招く可能性がある。買収された業務や資産は、我々が予想していた財務結果を生じず、損失を生じる可能性がある。新しい買収業務を統合するコストと持続時間も私たちの予想を大きく上回る可能性がある。このような負の発展は、私たちの業務、財務状況、および運営結果に重大な悪影響を及ぼす可能性があります。

| 22 |

新冠肺炎疫病はすでに私たちの業務、経営業績と財務状況に実質的な不利な影響を与える可能性がある。

近年、中国と世界でbr疫病が発生した。2020年初め、新冠肺炎の伝播抑制の努力を強化するために、中国政府は一連の行動を取り、春節休暇の延長、感染或いは新冠肺炎感染の疑いのある個人の隔離、住民の無料外出の禁止、企業従業員の自宅勤務の奨励、br}公共活動の廃止などを含む。そのため,我々の運営は,商業活動,商業取引遅延,政府によるビジネスや旅行制限期間の延長の一般的な不確実性の影響を受けている.特に,旅行制限により大都市の外来労働者が短期的に不足しており,一時的に私たちの輸送能力に悪影響を与えている。ある顧客は私たちに支払うために追加の時間が必要である可能性があります。これは一時的に売掛金金額を増加させ、一時的に売掛金を増加させ、私たちのキャッシュフローにマイナスの影響を与える可能性があります。我々は小売店従業員の推薦により新消費者を得ることが2月に悪影響を受けたが,その間,地元政府は家にいることを強く奨励していたからである。また、私たちは、私たちのオフィスを一時的に閉鎖すること、私たちの従業員の遠隔勤務スケジュール、旅行制限や休職を含む、疫病に対応するための一連の措置を取っています。これらの措置は私たちの運営能力と効率を低下させる。疫病発生後、私たちは直ちにライダーにマスク、手洗い液、その他の保護設備を提供しました。これらの設備は増加し、私たちの運営と支援コストを増加させ続ける可能性があります。また、, もし私たちの従業員が新冠肺炎または任意の他の流行病に感染していることが疑われた場合、私たちの業務運営は中断される可能性があります。私たちの従業員は隔離される可能性があり、および/または私たちのオフィスは閉鎖されて消毒される可能性があるからです。

新冠肺炎疫病による潜在的な低迷と持続時間は実際の影響を評価或いは予測することが困難である可能性があり、多くの著者らがコントロールできない要素に依存する。本年報が発表された日までに,中国内部の大部分の行動制限は緩和されているが,ウイルスの将来の進展には大きな不確実性がある。経済や社会生活への規制緩和は新たな事件を招き、規制の再実施につながる可能性がある。現在、まだ著者らに実質的な負の影響を与えていないが、新冠肺炎疫病が著者らの長期結果にどの程度の影響があるかはまだ不確定であり、著者らはそれが著者らに与える影響を密接に注目している。我々の業務、経営結果、財務状況と将来性は直接と間接的な不利な影響を受ける可能性があり、新冠肺炎或いはその他のいかなる疫病も中国経済の全体を損害する。

私たちは自然災害、衛生流行病、そして他の疫病に関連するリスクに直面しており、これらのリスクは私たちの行動を深刻に混乱させるかもしれない。

新冠肺炎の影響以外に、私たちの業務はまた自然災害の実質的な不利な影響を受ける可能性があり、例えば吹雪、地震、火災或いは洪水、及びその他の広範囲の衛生流行病の発生、例えば豚インフルエンザ、鳥インフルエンザ、深刻な急性呼吸症候群或いはSARS、エボラ、ジカウイルス或いはその他の事件、例えば戦争、テロ行為、環境事故、電力不足或いは通信中断。中国や他の場所でこのような災害や疫病の長期発生や他の不利な公衆衛生事態の発展は、私たちの業務と運営に実質的な妨害をもたらす可能性がある。このような事件はまた、私たちの業界に深刻な影響を与え、私たちが運営するための施設を一時的に閉鎖させる可能性があり、これは私たちの運営を深刻に混乱させ、私たちの業務、財務状況、および運営結果に大きな悪影響を及ぼすだろう。もし私たちの従業員がどんな流行性疾患を患っているか疑われた場合、私たちの運営は中断されるかもしれません。brは、私たちの一部またはすべてのこのような従業員を隔離したり、私たちが運営するための施設を消毒する必要があるかもしれないからです。また、自然災害、衛生疫病、その他の疫病が世界や中国全体の経済に危害を及ぼす場合、私たちの収入と収益力は大幅に低下する可能性がある。 もし私たちの顧客、サプライヤー、または他の参加者がこのような自然災害、衛生流行病、または他の疫病の影響を受けた場合、私たちの運営も深刻な妨害を受ける可能性がある。

中国や世界経済の深刻または長期的な低迷は、私たちの業務や財務状況に実質的な悪影響を及ぼす可能性がある。

2020年上半期、新冠肺炎は中国と世界経済に深刻なマイナス影響をもたらした。これが経済の長期的な低迷を招くかどうかは未知数である。新冠肺炎が発生する前に、世界のマクロ経済環境は多くの挑戦に直面している。2012年以降、中国経済の成長速度は減速している。2020年までにも、米国や中国を含むいくつかの世界主要経済体の中央銀行·金融当局は拡張的な通貨政策と財政政策を採用しており、その長期的な影響にはかなりの不確実性が存在する。動乱、テロの脅威、中東や他の地域で戦争が勃発する可能性は、世界市場のボラティリティを増加させる可能性がある。中国と周辺アジア諸国を含む他の国との関係を懸念する声もあり、経済に影響を与える可能性がある。特に,米国と中国の貿易政策,条約,政府法規,関税の将来関係には大きな不確実性がある。中国の経済状況は、世界経済状況および国内経済と政治政策の変化および中国の予想や予想される全体的な経済成長率に敏感である。世界的または中国経済のいかなる深刻または長期的な減速も、私たちの業務、経営業績、財務状況に実質的な悪影響を及ぼす可能性がある。

| 23 |

効果的な内部統制システムを実施し、維持することができなければ、財務報告における私たちの重大な欠陥を補うことができなければ、私たちの運営結果を正確に報告し、私たちの報告義務を履行したり、詐欺を防止することができないかもしれません。

2020年までの年度総合財務諸表の監査について、私たちと私たちの独立公認会計士事務所は、財務報告の内部統制に大きな弱点があることを発見しました。アメリカ上場会社の会計監督委員会が制定した標準で定義されているように、“重大な欠陥”は財務報告内部制御の欠陥或いは欠陥の組み合わせであり、年度或いは中期財務諸表の重大な誤報が適時に予防或いは発見されない可能性が高く、“重大な欠陥”は財務報告内部制御の欠陥であり、 或いは欠陥の組み合わせであり、その深刻度は重大な欠陥より低いが、十分に重要であり、財務報告の監督を担当する人員の注意に値する。

発見された重大な弱点は、正確な財務報告が米国公認会計基準および米国証券取引委員会の要求に適合することを確実にするために、いくつかの分野で詳細な会計政策および手順書が不足していることに関連している。確定された重大な欠陥は、我々の 正式なリスク評価と内部制御フレームワークに基づいて構築された全面的な制御政策とプログラム不足と関係がある。重大な欠陥でも重大な欠陥でも、適時に救済しなければ、私たちの連結財務諸表中の重大な誤報を招く可能性がある。重大な会計ミスのため、我々は従来、2017年12月31日までの2年度の連結財務諸表を再報告してきた。私たちも私たちの独立公認会計士事務所も、財務報告の内部統制における弱点と他の欠陥を決定し、報告するために、私たちの内部統制を全面的に評価していません。私たちの財務報告の内部統制を正式に評価したり、私たちの独立公認会計士事務所が私たちの財務報告の内部統制を監査したりすれば、他の欠陥が発見されるかもしれません。

重大な欠陥と他の欠陥を決定した後、私たちは措置を取り、これらの制御欠陥を修復する措置を継続することを計画している。“プロジェクト15.統制と手続き--財務報告の内部統制”を参照。しかし、これらの措置の実施は、財務報告の内部統制における私たちの重大な弱点や他の欠陥を完全に解決できない可能性があり、これらの欠陥が完全に修復されたという結論を得ることはできない。私たちは重大な欠陥や他の欠陥を是正できなかったり、任意の他の欠陥を発見して解決できなかったりして、私たちの財務諸表が不正確になる可能性があり、私たちが適用される財務報告の要求と関連する規制文書を適時に遵守する能力を弱めるかもしれない。しかも、財務報告書の内部統制に力が入らないことは、私たちの不正を防止する能力を深刻に阻害するかもしれない。

我々は、改正された“1934年米国証券取引法”または“取引法”、“2002年サバンズ-オクスリー法案”または“サバンズ-オクスリー法案”の報告書に要求されたbr}およびナスダック世界の精選市場の規則と条例を遵守しなければならない。サバンズ-オキシリー法案は私たちに効果的な開示統制と手続き、そして財務報告書の内部統制を維持することを要求する。2021年12月31日までの財政年度から、私たちの財務報告の内部統制のシステムとプロセス評価とテストを行い、サバンズ-オキシリー法案404条の要求に基づいて、私たちが提出した年間20-F表で財務報告の内部統制に対する私たちの有効性を報告することを可能にしなければなりません。私たちの経営陣は、財務報告の内部統制に無効だと結論するかもしれません。 また、私たちの経営陣が私たちの財務報告の内部統制が有効であると結論しても、私たちの独立公認会計士事務所が自分の独立テストを行った後、私たちの内部統制や私たちの統制が記録され、設計、操作、または審査されたレベルに満足していない場合、あるいはそれが関連要求の解釈が私たちと異なる場合、不利な報告をする可能性があります。しかし、私たちが新興成長型会社でなくなるまで、私たちの独立公認会計士事務所は、私たちの財務報告書内部統制について監査報告書を発表しません。これは、私たちの会計や財務機能を拡張し、重大な管理努力をするために、多くの追加の専門費用と内部コストを発生させることを要求するだろう。私たちはこのような報告書の要求をタイムリーに満たすことが難しいということに出会うかもしれない。

| 24 |

もし私たちがサバンズ-オキシリー法案404条の要求を適時に遵守できない場合、または財務報告に対する私たちの内部統制の十分性を維持できない場合、これらの基準は時々修正、補充または修正されるので、私たちはタイムリーで正確な財務諸表を作成することができず、継続的に結論を出すことができない可能性があり、私たちは404条に基づいて財務報告書を効果的に内部統制した。このような状況が発生した場合、私たちは財務諸表中の重大な誤報を受ける可能性があり、私たちの報告義務を履行できなくなり、これは私たちのアメリカ預託証明書の市場価格を下落させる可能性があり、私たちは制裁brやナスダック世界選りすぐりの市場、アメリカ証券取引委員会、または他の規制機関の調査を受けるかもしれない。私たちはまた前の時期の財務諸表を再説明することを要求されるかもしれない。

私たちの会社の構造に関するリスク

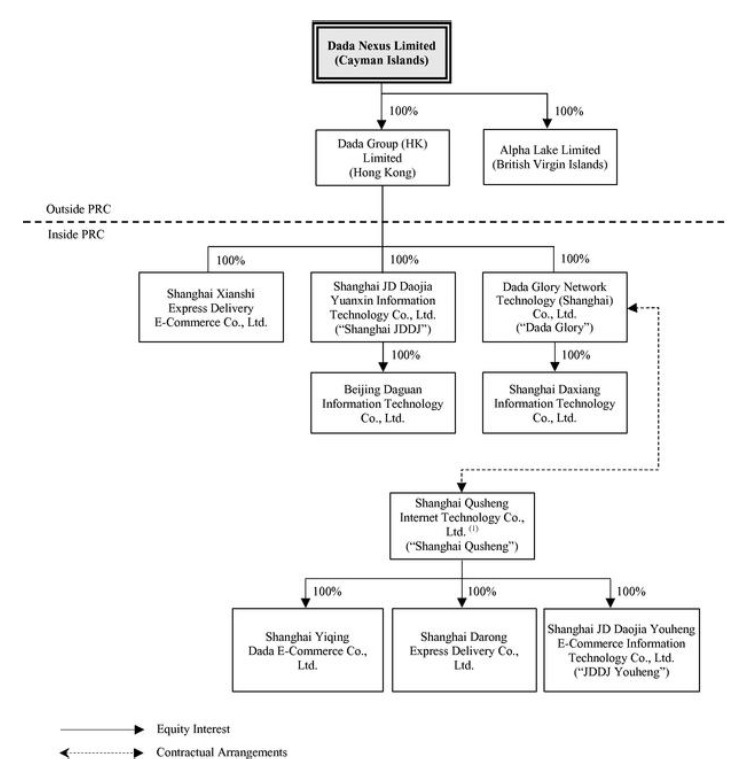

もし中国政府が中国の一部の業務のために運営アーキテクチャを構築する協定が中国の関連業界の法規に適合していないことを発見した場合、またはこれらの法規や既存の法規の解釈が未来に変化した場合、私たちは厳しい処罰を受けたり、これらの業務における私たちの権益を放棄させられたりする可能性がある。

外資の付加価値電気通信サービスを提供する実体に対する所有権は、少数の例外状況を除いて、中国の現行の法律法規の制限を受けている。具体的には、インターネット情報サービスプロバイダーの外資持株比率は50%を超えてはならず、しかも主要な外国投資家は付加価値電気通信業務を経営する良好な業績と運営経験を持たなければならない。

私たちはケイマン諸島に登録設立された免除会社で、私たちの中国子会社は外商投資企業とみなされています。そのため、中国の法律によると、これらの中国子会社はインターネット情報サービスを提供する資格がない。中国の法律と法規を遵守するために、吾らはWFOESとVIE及びその付属会社との間の協力を通じて私たちの業務を経営しているが、吾らの総合可変権益実体上海曲生或いは吾などのVIE及びその付属会社JDDJ友恒はすべてVATSライセンスを持っており、オンラインデータ処理及び取引処理業務(電子商取引を経営する)及びインターネット情報サービスをカバーしており、JDDJ友恒はコールセンターのVATSライセンスを持っている。達達栄光は私たちのWFOEsの一つであり、私たちの中国での完全子会社であり、中国の法律で規定されている外商投資企業でもある。Dada Gloryはすでに私たちのVIEとその株主と一連の契約 手配を締結して、私たちは:

| · | 私たちのVIEを効率的に制御します |

| · | ほとんどの経済的利益を獲得し、私たちのVIEのほとんどの損失を吸収する義務を負う;中国の法律が許可する範囲内で、中国の法律が許可する範囲内で私たちのVIEの全部または一部の持分を購入する権利がある。 |

これらの契約手配により、我々はVIEに対して制御権を有し、VIEの主要な受益者であるため、VIE及びその子会社の財務結果を米国公認会計基準下の連結財務諸表に統合する。これらの契約スケジュールの詳細については、“会社の歴史と構造”を参照されたい

| 25 |

吾らの中国の法律、ビジネス及び金融法律事務所は、(I)達達栄光及び吾などのVIEの所有権構造は現在中国の現行の有効な法律及び法規に違反していない;及び(Ii)達栄光、吾などのVIE及びその株主の間で中国の法律に管轄されている契約手配下の合意は、その条項及び中国現行の有効な法律及び法規に基づいて、合意の各方面に対して有効で、拘束力があり、強制執行することができ、かつ中国現行の有効な法律或いは法規 に違反することはない。しかし、私たちの中国の法律顧問はさらに、中国の現行と将来の法律、法規、規則の解釈と適用について大きな不確実性があると教えてくれた。したがって、中国の監督管理当局は、私たちの中国の法律顧問の意見とは逆の観点をとるかもしれない。可変利益実体構造に関連する新しい中国の法律または法規 を通過するかどうか、または通過すれば、それらが何を提供するかは不明である。私たちまたは私たちのVIEが、既存または未来の中国の法律または法規に違反していることが発見された場合、または私たちの業務を経営するために必要な任意の許可または承認を得ることができなかった場合、中国関連規制機関は、このような違反または失敗を処理するために行動するための広範な裁量権を有するであろう

| · | 当該単位の営業許可証及び/又は経営許可証を取り消すこと |

| · | 私たちに罰金を科します |

| · | 彼らが不正経営で得たと思われる私たちの収入を没収します |

| · | 私たちの業務を停止または制限または深刻な条件を適用する |

| · | 税金を徴収する権利を制限します |

| · | 私たちのサーバを閉じたり、アプリケーション/ウェブサイトを遮断したりします |

| · | 私たちの所有権構造や運営を再構築することを要求しています |

| · | 私たちのVIEおよびその子会社の業務および運営を支援するために、融資活動で得られたお金を制限または禁止する |

| · | 私たちの業務を損なう可能性のある他の規制や法執行行動を取る。 |

このような事件はすべて私たちの業務運営に重大な妨害を与え、私たちの名声を深刻に損害し、更に私たちの財務状況と運営結果に重大な不利な影響を与える可能性がある。上記のいずれかの事件が発生した場合、中国でのVIEの活動がその経済表現に最も大きな影響を与えるように指導することができず、および/または私たちは私たちの合併可変利益実体から経済的利益と余剰リターンを得ることができず、私たちは満足できる方法で私たちの所有権構造と運営を再構成することができず、私たちはbr}米国公認会計原則に従って私たちの合併財務諸表でVIEの財務結果を合併することができないかもしれない。

運営制御を提供する上で,我々のVIEとその 株主の契約手配よりも直接所有権が有効である可能性がある.

私たちは、いくつかの付加価値電気通信サービスを提供することを含む、私たちのVIEおよびその株主との契約に依存して、外資所有権が制限された地域で業務を経営しなければならない。しかしながら、VIEに対する制御権を提供してくれる点で、これらの契約スケジュールは、直接所有権よりも有効である可能性がある。例えば、私たちのVIEおよびその株主は、受け入れ可能な方法で私たちのVIEの運営を行うことができなかったこと、または私たちの利益を損なう他の行動をとることを含む、彼らと私たちとの契約スケジュールに違反する可能性があります。

我々が我々の中国でのVIEを直接持っていれば, 我々は株主としての権利を行使して我々のVIEの取締役の変更を実現することができ,さらに の任意の適用される受信義務の制約下での変更を管理·運営レベルで実施することができる.しかし,現在の契約 手配によれば,我々は我々のVIEとその株主が契約規定の義務を履行することに依存して我々のVIEを制御する.私たちVIEの株主はわが社の最良の利益に合致しない可能性があり、これらの契約規定の義務を履行しない可能性もあります。もしこれらの契約に関連するいかなる論争も解決されていなければ、私たちは中国の法律および仲裁、訴訟、その他の法律手続きを実行することによって、これらの契約の下での私たちの権利を実行しなければならないので、中国の法律制度の不確実性の影響を受けるだろう。“-私たちのVIEまたはその株主が彼らとの契約手配に規定された義務を履行できなかったことは、私たちの業務に実質的かつ不利な影響を与えるだろう”と見ている

もし私たちのVIEまたはその株主が私たちと彼らとの間の契約手配に規定された義務を履行できなかった場合、私たちの業務に大きな悪影響を及ぼすだろう。

もし私たちのVIEまたはその株主が契約手配のそれぞれの義務を履行できなかった場合、私たちは巨額のコストを負担し、追加の資源 をかけてそのような手配を実行しなければならないかもしれない。私たちはまた、特定の履行や強制令救済を求めること、契約救済を求めることなど、中国の法律下の法的救済に依存しなければならないかもしれませんが、これらの救済が中国の法律の下で十分または有効であることを保証することはできません。例えば、私たちのVIEの株主 が私たちVIEにおける彼らの持分を私たちまたは私たちの指定者に譲渡することを拒否した場合、もし私たちがこれらの契約スケジュールに従って購入選択権を行使するか、または彼らが私たちに正直でない場合、私たちは彼らの契約義務を履行するように法的行動を取らなければならないかもしれない。

| 26 |

私たちの契約で手配されたすべての合意は中国の法律によって管轄され、中国で仲裁を通じて論争を解決することを規定している。したがって、これらの契約は中国の法律に基づいて解釈され、いかなる論争も中国の法律手続きに従って解決される。中国の法律体系は米国などの他の司法管轄区のように発達していない。したがって、中国の法制度の不確実性は、私たちがこれらの契約手配を実行する能力を制限するかもしれない。“-中国でのビジネスに関するリスク-中国の法律制度に関する不確実性 が私たちに悪影響を及ぼす可能性がある”同時に、可変利益実体を合併する契約手配はどのように中国の法律の下で解釈或いは実行すべきかについて、前例と正式な指導 は少ない。法的行動が必要であれば、このような仲裁の最終結果にはまだ大きな不確実性がある。また、中国の法律によると、仲裁人の裁決は最終裁決であり、当事者は裁判所で仲裁結果に上訴することができず、敗訴側が所定の期限内に仲裁裁決を実行できなかった場合、勝訴側は仲裁裁決認可手続きを通じて中国裁判所で仲裁裁決を実行するしかなく、これには追加の費用と遅延が必要となる。もし私たちがこれらの契約スケジュールを実行できない場合、あるいはこれらの契約スケジュールを実行する過程で重大な遅延や他の障害に遭遇した場合、私たちのVIEを効果的に制御できない可能性があり、私たちの業務を展開する能力はマイナスの影響を受ける可能性があります。

私たちVIEの株主は私たちと実際的または潜在的な利益と衝突するかもしれない。

私たちVIEの株主は私たちと実際的または潜在的な利益と衝突するかもしれない。これらの株主は、私たちのVIEを違反または拒否し、私たちと彼らとVIEとの間の既存の契約 手配を違反または拒否する可能性があり、これは、私たちのVIE を効果的に制御し、そこから経済的利益を得る能力に大きな悪影響を及ぼすだろう。例えば、株主は、契約の満期金をタイムリーに送金できなかったことを含むVIEとの合意を私たちに不利な方法で履行することをもたらす可能性があります。利益衝突が発生した場合、これらの株主のいずれかまたはすべての株主がわが社の最適な利益に従って行動するか、またはこのような衝突が私たちに有利な方法で解決されることを保証することはできません。

現在、吾らは当該等の株主と当社との間の潜在的利益衝突を解決するための手配は何もなく、惟吾らは当該等の株主と締結した独占オプション協定に基づいて我々の購入選択権 を行使することができ、彼等に中国の法律許可の範囲内で、VIEのすべての持分を私たちが指定した中国の実体又は個人に譲渡することを要求することができる。我々の役員と上級管理者でもある個人については,我々は彼らにケイマン諸島の法律を遵守することに依存しており,取締役や上級管理者が会社に対して受託責任を負うことを規定しており,善意で行動し,彼らが会社の最大の利益であると考えている原則に基づいて行動し,彼らの職を利用して個人の利益を図ってはならない。我々VIEの株主はすでに依頼書に署名し,Dada GloryまたはDada Glory指定者を任命して投票を代表し,我々VIEの株主として投票権を行使している.もし私たちとVIE株主との間のいかなる利益の衝突や紛争も解決できなければ、私たちは法的手続きに頼らざるを得なくなり、これは私たちの業務中断を招き、このような法的手続きの結果の大きな不確実性に直面させる可能性があります。

我々VIEの株主は、第三者との個人的な紛争または他のイベントに関連する可能性があり、VIEにおけるそれぞれの持分およびVIEおよびその株主との私たちの契約スケジュールの有効性または実行可能性に悪影響を及ぼす可能性がある。例えば、我々VIEの任意の株主がその配偶者と離婚した場合、配偶者は、その株主が保有するVIEの持分がその共通財産の一部であると主張することができ、株主とその配偶者との間に割り当てられるべきである。このような請求が裁判所の支持を受けた場合、関連持分は、株主の配偶者または私たちの契約義務に拘束されていない他の第三者によって取得される可能性があり、これは、VIEの効果的な制御を失う可能性がある。同様に、私たちのVIEの任意の持分が第三者に継承され、現在の契約スケジュールに拘束力がない場合、私たちはVIEの制御を失うか、あるいは予測不可能なコストを発生させることによってこのような制御を維持しなければならない可能性があり、これは私たちの業務および運営に大きな妨害を与え、私たちの財務状況および運営結果を損なう可能性がある。

吾等の現在の契約取り決めによれば、 (I)劉嘉琪さん及び楊軍さんそれぞれの配偶者は、それぞれ配偶者同意書に署名している。当該同意書によれば、各配偶者は、持分についていかなる請求請求もなさず、契約の履行を確保するための一切の行動をとることができ、及び(Ii)達達の栄光に達していない事前の書面による同意を得ていない場合、VIE及びその株主は、それぞれの権利又は義務をいかなる第三者に譲渡することもできない。これらの約束及び手配が遵守され、又は効果的に実行されることを閣下に保証することはできない。いずれかが違反されたり実行できなくなったりして法的手続きを招く場合、 は私たちの業務を混乱させ、私たちの管理層の注意を分散させ、このような法的手続きの結果の大きな不確実性に直面させる可能性があります。

| 27 |

私たちのVIEに関連する契約スケジュールは中国税務機関の審査を受ける可能性があり、彼らは私たちまたは私たちのVIEが追加の税金を不足していると判断するかもしれません。これは私たちの財務状況とあなたの投資価値に否定的な影響を与えるかもしれません。

適用される中国の法律と法規により、関連側間の手配と取引は中国税務機関の監査や質疑を受ける可能性がある。もし中国の税務機関が私たちのVIEに関連する契約手配が公平に基づいて締結されていないと認定した場合、適用される中国の法律、規則、法規によって減税が許可されず、譲渡定価調整の形で私たちのVIEの収入を調整することにつながり、私たちは重大で不利な税務結果に直面する可能性がある。譲渡定価調整は、私たちのVIEが中国の税務目的記録のための費用減額を減少させる可能性があり、私たちの中国子会社の税収支出を減少させることなく納税義務を増加させる可能性がある。また、中国税務機関は適用規定に基づいて我々のVIEに対して滞納金とその他の罰金を徴収することができる。もし私たちVIEの納税義務が増加したり、滞納金や他の罰金を支払う必要があれば、私たちの財務状況は実質的なbrの悪影響を受ける可能性があります。

我々の現在の会社構造と業務運営 は新たに公布された外商投資法の大きな影響を受ける可能性がある。

2019年3月15日、全国人民代表大会は外商投資法を公布し、2020年1月1日から施行された。それは比較的新しいため、その解釈と実施には大きな不確実性がある。外商投資法は明確に規定されておらず、契約手配によって制御される可変利益実体が最終的に外国投資家によって制御されれば、外商投資企業とみなされるかどうかが明確に規定されていない。しかし、“外商投資”の定義の下には、外国投資家が法律、行政法規又は国務院が規定している他の方式で中国への投資を含む網羅的な規定がある。そのため、将来の法律、行政法規、あるいは国務院の規定はまだ余り多く契約手配を外商投資の一形態と規定しており、その時、私たちの契約手配は中国での外商投資の市場参入要求に違反しているとみなされるかどうかは、もしそうであれば、私たちの契約手配がどのように処理すべきかは不確定である。

外商投資法は外商投資主体に国民待遇を与えるが、2020年7月から施行される商務部と国家発改委が共同で発表した“外商投資参入特別管理措置(ネガティブリスト)”に規定されている外商投資制限または外商投資禁止業種は除く。外商投資法は、“制限された”または“禁止された”業界で経営する外商投資実体は、中国政府関係部門の市場参入許可その他の承認を得る必要があると規定している。もし、私たちのVIEに対する契約スケジュールによる制御が将来の外国投資 とみなされ、私たちのVIEの任意の業務が、当時発効したbr“ネガティブリスト”によって“制限”または“禁止”された場合、私たちは“外商投資法”に違反しているとみなされるかもしれません。私たちのVIEを制御する契約br}スケジュールは無効で不法とみなされる可能性があり、私たちはこのような契約brの手配および/または私たちの業務運営の再構成を要求される可能性があり、いずれも私たちの業務運営に重大な悪影響を及ぼす可能性があります。

また、将来の法律、行政法規、または規定が既存の契約手配についてさらなる行動を要求する場合、私たちはこのような行動をタイムリーに達成できるかどうか、あるいは根本的に達成できないかどうか、大きな不確実性に直面する可能性がある。上述したような規制コンプライアンス課題に適切な措置を講じなければ、当社の現在の会社構造や業務運営に重大な悪影響を及ぼす可能性がある。

| 28 |

もし私たちのVIEが破産を宣言したり、解散または清算手続きの影響を受けたりすれば、私たちはVIEが持っている私たちの業務運営に重要な資産を使用して享受する能力を失う可能性がある。

私たちのVIEはいくつかの資産を持っており、このような資産は私たちの業務運営に必須的かもしれない。私たちVIEの株主が契約手配に違反した場合、VIEまたはその子会社を自発的に清算し、または私たちのVIEまたはその子会社が破産を宣言し、その全または一部の資産が第三者債権者の留置権または権利によって制限されている場合、または私たちの同意なしに他の方法で処分された場合、私たちは私たちの業務活動の一部または全部を継続できない可能性があり、これは私たちの業務、財務状況、および運営結果に重大かつ悪影響を及ぼす可能性がある。さらに、我々のVIEまたはその子会社が非自発的清算手続きを行う場合、第三者債権者は、私たちの業務を経営する能力を阻害するように、その資産の一部または全部の権利を要求する可能性があり、これは、私たちの業務、財務状態、および経営業績に重大または悪影響を及ぼす可能性がある。

もし私たちがVIE持分買収の選択権を行使すれば、株式譲渡は私たちにいくつかの制限と巨額のコストを受ける可能性がある。

国務院が2001年12月に公表した“外商投資電気通信企業管理規定”或いは改正された“外商投資電気通信企業管理条例”によると、一定の付加価値電気通信業務を提供する会社における外商投資の持株比率は50%を超えてはならない。また、中国国内で付加価値電気通信業務に投資する主要な外国投資家は、付加価値電気通信業務を経営する経験 と、海外で業務を経営する良好な業績記録、あるいは資格要求 に適合しなければならない。現在、適用されている中国の法律や法規はこれらの要求に対して明確な指導や解釈を提供していない。私たちはまだ要求をタイムリーに満足できない危険に直面している。もし中国の法律が変わって、外国投資家が中国の付加価値電気通信企業 に投資することを許可すれば、私たちはVIE及びその株主との契約手配を解除できないかもしれません。私たちは資格要求とその他の要求を満たすことができます。

契約手配によると、中国の法律で許可されている範囲内で、Dada の栄光は撤回できない及び独占的な権利を持っており、いつでも絶対的な情動権を行使することができ、吾などのVIEの株主から吾などのVIEの全部或いは任意の部分の持分を購入することができる。ダダがこのような購入に支払う対価格は、適用される中国の法律で許容される最低価格となる。今回の株式譲渡には商務部、工業と情報化部、国家市場監督管理総局及び/或いはその現地主管部門などの中国主管部門の許可、届出或いは報告が必要である可能性がある。また、株式譲渡価格は税務機関に関する審査と税務調整を受ける可能性がある。契約手配により、私たちVIEが受け取った株式譲渡価格も企業所得税を支払う必要がある可能性があり、これらの金額は大きくなる可能性があります。

中国でのビジネスに関するリスク

中国の経済、政治または社会状況や政府政策の変化は、私たちの業務や運営に実質的な悪影響を及ぼす可能性がある。

私たちのほとんどの資産と運営は中国にあります。そのため、私たちの業務、財務状況、経営業績と見通しは中国の一般経済、政治と社会状況の影響を大きく受ける可能性がある。中国経済は多くの面で大多数の先進国の経済と異なり、発展レベル、成長速度、政府参加と外貨規制のレベル及び資源配置を含む。中国政府は資源を配置し、外貨債務の支払いを制御し、通貨政策を制定し、特定の業界や会社に優遇待遇を提供することで、中国の経済成長を重大な制御を行った。また、中国政府は引き続き関連産業政策を実施することで、業界の発展を規範化する上で重要な役割を果たしている。

| 29 |

中国経済は過去数十年間で著しい成長を経験しているにもかかわらず、地理的にも経済の各部門の間でも成長は不均衡であり、2012年以来成長速度が鈍化している。中国の経済状況、中国政府の政策、あるいは中国の法律法規のいかなる不利な変化も、中国全体の経済成長に重大な悪影響を及ぼす可能性がある。これらの発展は私たちの業務や経営業績に悪影響を及ぼす可能性があり、私たちのサービスに対する需要が減少し、私たちの競争地位に悪影響を及ぼす可能性がある。中国政府は経済成長を奨励し、資源配分を誘導するために様々な措置を実施している。その中のいくつかの措置は中国全体の経済に有利になるかもしれないが、私たちにマイナスの影響を与えるかもしれない。例えば、私たちの財務状況や運営結果 は、政府の資本投資の制御や税収法規の変化の悪影響を受ける可能性がある。また、過去に中国政府は金利調整を含めたいくつかの措置を講じて経済成長速度をコントロールしていた。これらの措置は中国の経済活動を減少させる可能性があり、これは私たちの業務や経営業績に悪影響を及ぼす可能性がある。

中国の法制度と関連した不確実性は私たちに悪影響を及ぼすかもしれない。

中華人民共和国の法律体系は成文法規を基礎とする民法体系であり、成文法規の中で、以前の裁判所判決は限られた先例価値を持っている。中国の法律体系は急速に発展しており、多くの法律、法規、規則の解釈は不一致を含む可能性があるが、これらの法律、法規、規則の実行は の不確実性に関連している。

時々、私たちは私たちの合法的な権利を強制的に実行するために行政手続きと裁判所手続きに訴えなければならないかもしれない。しかし、中国の司法·行政当局は法定·契約条項の解釈·実行に大きな裁量権を持っているため、より発達した法制度の下でより司法や行政手続きの結果を予測することは困難である可能性がある。これらの不確実性は、私たちが締結した契約を実行する能力を阻害する可能性があり、私たちの業務および運営結果に実質的な悪影響を及ぼす可能性があります。

また、中国の法制度はある程度政府政策や内部規則に基づいており、その中のいくつかは適時に公表されていない、あるいは全く公表されていないが、遡及効力を持つ可能性がある。したがって、私たちはこのような政策と規則に違反する潜在的な行動を常に認識しているわけではないかもしれない。私たちの契約、財産(知的財産を含む)、およびプログラム権利のこのような予測不可能性は、私たちのビジネスに悪影響を与え、私たちが運営し続ける能力を阻害する可能性があります。

我々は複雑性、不確定性 および中国のインターネット関連業務と会社の監督管理の変化の不利な影響を受ける可能性がある。

中国政府はインターネット業界に対して広範な監督管理を行い、外資のインターネット業界会社に対する所有権、及びインターネット業界に関連する許可と許可要求を含む。これらのインターネットに関連する法律法規は相対的に新しく、絶えず発展しており、その解釈と実行には重大な不確定性が存在する。したがって、場合によっては、どのような行為または非作為が適用される可能性のある法律および法規に違反するとみなされるかを決定することは困難である可能性がある。

私たちはVIE とその子会社に対してのみ契約制御権を持っています。このような会社構造は我々に制裁を受け,関連契約の実行可能性に影響を与える可能性があり, これは我々の業務を深刻に中断させる可能性がある.

中国のインターネット業界が絶えず発展している監督管理制度 は新しい監督管理機関の構築を招く可能性がある。例えば、2011年5月、国務院は国家インターネット情報弁公室(国務院新聞弁公室、工信部、公安部参加)の設立を発表した。国家インターネット情報弁公室の主な職責はこの分野の政策制定と立法発展を促進し、関係部門のオンラインコンテンツ管理に関する仕事を指導と調整し、インターネット業界に関連する部門間監督事項を処理することである。

我々のVIE上海曲勝及びその子会社JDDJ友恒は現在それぞれインターネット情報サービス許可証、即ちインターネットコンテンツプロバイダ許可証を持っており、VATS許可証の一種に属する。br}工信部が2006年7月に発表した“外商投資経営増値電気通信業務管理の強化に関する通知”は、国内電気通信サービスプロバイダーがいかなる形式でいかなる外国投資家に電気通信業務経営許可証をレンタル、譲渡または売却することを禁止し、外国投資家に中国電信業務を不法に経営するいかなる資源、場所、あるいは施設を提供してはならない。通知はまた、各ライセンス所有者は、許可された業務運営に必要なサーバを含む施設を備え、そのライセンスがカバーする地域内でこのような施設を維持しなければならないことを要求している。 中国の最近のやり方によると、モバイルアプリケーションを介して商業インターネットコンテンツ関連サービスまたはオンラインデータ処理および取引処理サービスを行う場合、このモバイルアプリケーションは、そのモバイルアプリケーション事業者のVATSライセンスに登録する必要がある。

| 30 |

中国の既存の法律、法規と政策及び出現する可能性のあるインターネット業界に関連する新しい法律、法規或いは政策の解釈と応用は、中国の既存と未来の外国投資及びインターネット企業(私たちの業務を含む)の業務と活動の合法性に重大な不確定性をもたらした。中国で業務を展開するために必要なすべてのライセンスやライセンスを取得したか、既存のライセンスを保持したり、新しいライセンスを取得したりすることができることを保証することはできません。

法律手続きの送達を履行し、外国の判決を執行したり、中国で外国の法律に基づいて目論見書に記載されている私たちまたは私たちの経営陣を提訴する際には困難に直面する可能性があります。

私たちはケイマン諸島の法律登録に基づいて設立された免除会社ですが、私たちの基本的なすべての業務は中国で行われていますが、私たちのほとんどの資産は中国にあります。また、私たちのすべての高級管理者はほとんどの時間中国内部に住んでいて、彼らはすべて中国市民です。したがって、あなたは中国に住んでいる私たちまたは私たちの管理職に法的手続き文書を送ることが難しいかもしれません。また、中国はケイマン諸島や他の多くの国や地域と相互承認と裁判所判決の執行に関する条約を持っていません。したがって、中国から見ると、拘束力のある仲裁条項に拘束されていない任意の事項に関するこれらの非中国司法管轄区裁判所の判決を認めて実行することは困難または不可能である可能性がある。

海外の監督管理機関が中国に対してbr調査や検証を行うことは困難かもしれない。

米国でよく見られる株主クレームや規制調査 は中国では通常法律や実際の角度から追及することは困難である。例えば、中国では、規制調査や中国以外で提起された訴訟に必要な情報を提供するには重大な法律や他の障害があります。 中国は他の国や地域の証券監督管理機関と規制協力メカニズムを構築し、国境を越えた監督管理を実施することができるが、相互の実務的な協力メカニズムがなければ、このような米国証券監督管理機関との協力は効率が悪い可能性がある。また、2020年3月に施行される“中国証券法”第百七十七条又は第百七十七条の規定によると、海外証券監督管理機関は、中国国内で直接調査又は証拠取得活動を行ってはならない。第百七十七条の詳細な解釈や実施細則は公表されていないが、海外証券監督管理機関は中国内部で直接調査や検証活動を行うことができず、自分の利益を保護する上での困難をさらに増加させる可能性がある。また“-私たちのアメリカ預託証明に関連するリスクを参照してください-あなたはあなたのbrの利益を保護する上で困難に直面している可能性があります。あなたはケイマン諸島法律登録に基づいて設立されているので、アメリカ裁判所を通じてあなたの権利を保護する能力は限られているかもしれません”と、ケイマン諸島会社として私たちに投資することに関連するリスクを理解してください。

もし中国所得税の目的で、私たちは中国住民企業 に分類され、この分類は私たちと私たちの非中国株主あるいはアメリカ預託株式保有者に不利な税収結果をもたらす可能性がある。

“中華人民共和国企業所得税法”及びその実施細則によると、中国国外に設立され、中国国内に“実際の管理機関”を設立した企業は“住民企業”とみなされ、その全世界の収入は25%の税率で企業所得税を納付する。実施細則は、“事実上の管理機関”を、企業の業務、生産、人員、会計、財産を全面的かつ実質的にコントロールし、全面的に管理する機関と定義する。2009年、国家税務総局は“国家税務総局の”組織管理事実基準“に従って中制御海外登録企業が住民企業であることを認定することに関する通知、即ち国税総局第82号通知を発表し、海外で登録して設立された中制御企業の”事実管理機構“が中国に設置されているかどうかを確定するために一定の具体的な基準を提供した。本通知は、中国企業または中国企業グループによって制御されるオフショア企業にのみ適用され、中国個人または外国人によって制御されるオフショア企業には適用されないが、通知に提出された基準は、国家税務総局がすべての オフショア企業の税務住民身分を決定する際に“事実上の管理機関”テストをどのように適用すべきかの一般的な立場を反映している可能性がある。SAT第82号通告によると, 中国企業または中国企業グループがコントロールするオフショア登録企業は、中国に“事実上の管理機関”が設置されていることから中国税務住民とみなされ、その全世界収入は以下のすべての条件を満たす場合にのみ中国税務住民とみなされ、それを中国企業所得税に納付する:(I)日常経営管理者と管理部門の主要所在地は中国にある;(Ii)当該企業の財務と人的資源事項に関する決定は中国の組織或いは人員が行うか承認する。(三)企業の主要資産、会計帳簿および記録、会社印鑑、取締役会および株主決議は中国に位置または保存されている;br}および(四)議決権のある取締役会のメンバーまたは幹部の少なくとも50%は中国に住んでいる。

| 31 |

中国税務について言えば、私たちの中国での実体はすべて中国住民企業ではないと信じています。しかし、企業の税務住民身分は中国の税務機関の決定に依存し、用語“事実上の管理機関”の解釈には依然として不確実性がある。もし中国の税務機関が企業所得税についてダダグループを中国住民企業と認定すれば、私たちは私たちの世界収入に対して25%の税率で中国税を支払う必要があるかもしれません。これは私たちの純収入を大幅に減少させる可能性があり、私たちは非住民企業株主(私たちのアメリカ預託証明書所持者を含む)に支払った配当金から10%の源泉徴収税を源泉徴収することを要求されるかもしれません。非住民企業株主(我々の米国預託株式保有者を含む)が米国預託証明書または普通株を売却または処分することによって実現された収益を中国内部からと見なし、10%の税率で中国税を納める可能性がある。また、もし私たちが中国住民企業とみなされている場合、私たちの非中国個人株主(私たちのアメリカ預託株式保有者を含む)に支払われた配当金と、その株主がアメリカ預託証明書または普通株を譲渡して実現した任意の収益 は、適用される税収条約によって税率を下げることができない限り、中国によって10%の税率(非中国企業に対して)または20%の税率で中国税を納付される可能性がある。もし私たちが中国住民企業とみなされれば、ダダグループの非中国株主がその税務居住国と中国との間のいかなる税収協定のメリットを享受できるかどうかは不明である。このような税金は、アメリカでの預託証明書または普通株でのあなたの投資収益を減らすことができます。

我々は非中国持株会社が中国住民企業の株式を間接的に譲渡する不確定性に直面している。

2015年2月、国家税務総局は“非中国住民企業の間接譲渡資産企業所得税問題に関する公告”または“公報7”を発表した。“公報”7によると、非中国住民企業の中国資産への間接譲渡は、非中国住民企業の非上場非中国持株会社での持分譲渡を含め、再定性することができ、関連中国資産を直接譲渡することができ、このような手配に合理的なビジネス目的がなければ、中国企業所得税の納付を避けるために構築されている。そのため、当該等の間接譲渡で得られた収益は中国企業所得税を支払う必要がある可能性があるが、譲渡者又は他の譲渡金を支払う責任のある者は源泉徴収適用税を負う責任があり、現在中国住民企業の株式を譲渡する税率は10%である。2017年10月17日、国家税務総局は“非住民企業所得税源に関する国家税務総局の事前提出に関する公告”または“公告” 37号公告を発表し、2017年12月1日から施行した。第37号公報はさらに、非住民企業所得税の代理徴収のやり方と手順を明らかにした。

我々は、以前と未来の私募株式融資取引、株式取引所、または他の非中国住民企業株主または投資家がわが社の株式を譲渡する取引に関する報告と結果の不確実性に直面している。中国税務機関は届出や譲受人の源泉徴収義務についてこのような非住民企業を追及し、私たちの中国子会社に届出に協力することを要請することができる。したがって、このような取引では、私たちおよび非住民企業は、公告7および公告37に従って申告義務または課税のリスクに直面する可能性があり、これらの規定を遵守または決定するために貴重な資源が必要となる可能性があり、私たちおよび非住民企業は、本条例に基づいて課税すべきではなく、私たちの財務状況や経営業績に大きな悪影響を及ぼす可能性がある。

もし私たちの税金優遇と政府補助金が撤回されたり、獲得できなかったり、あるいは私たちの納税義務計算が中国の税務機関によって成功的に疑問視された場合、私たちは私たちの税金を超えて支出された税金、利息、罰金の支払いを要求されるかもしれません。

中国政府は、企業所得税税率の引き下げを含む、中国の中国子会社に税金優遇を提供している。例えば、企業所得税法とその施行細則によると、法定企業所得税率は25%である。しかし、ハイテク企業の企業として確定し、所得税は15%の優遇税率に減らすことができる。しかも、私たちのいくつかの中国子会社は現地政府の補助金を受けている。私たちの中国子会社に適用される企業所得税税率の任意の増加、または私たちが中国の中国子会社が現在享受している任意の優遇税収待遇および地方政府補助金の遡及または将来の減免または返還、私たちの中国子会社の中国でのいかなる中断、または将来の減免または返還は、私たちの業務、財務状況および経営業績に悪影響を及ぼす可能性がある。

| 32 |

また,我々の正常な業務過程では,複雑な所得税や他の税収規制の制約を受けており,所得税の計上を決定する際には大きな判断が必要である。吾らは吾等の税務支出が合理的であると信じているが、中国の税務機関が吾等の地位に挑戦することに成功すれば、吾等は吾等の税務支出を超える税金、利息及び罰金を支払わなければならず、吾等の財務状況及び経営業績は重大な悪影響を受けることになる。

M&Aルールや他のいくつかの中国法規 は買収によって成長を実現することを難しくするかもしれない。

6つの中国監督管理機関が2006年に採択し、2009年に改正された“外国投資家M&A国内会社条例”または“M&A規則”、およびその他のいくつかのM&Aに関する法規および規則は、外国投資家が中国企業を買収するいくつかの取引に対して、場合によっては外国投資家に中国国内企業の任意の制御権変更取引を制御することを要求する前に中華人民共和国商務部に通知することを含む複雑な手続きと要求を規定している。また、2008年から施行された全国人民代表大会常務委員会が公布した“独占禁止法”の要求は、集中的で特定の出来高の敷居に関連する取引とみなされ、商務部の許可を経て完成しなければならない。商務部が発表し、2011年9月から施行された“商務部の海外投資家による国内企業のM&A安全審査制度の実施に関する規定”は、外国投資家が実施した“国防と安全”問題を引き起こすM&Aや、外国投資家がM&Aを通じて国内企業に対して“国家安全”の懸念を持つ事実統制権を獲得したM&Aは、商務部の厳格な審査を受けなければならないことが明らかになった。この規定は、代理または契約制御手配による取引を依頼することを含む安全審査を迂回しようとする活動を禁止している。

将来、私たちは私たちの業務と運営を補完した潜在的な戦略的買収を求めることができるかもしれない。上述した法規や他の関連規則の要求を遵守してこのような取引を達成するには非常に時間がかかる可能性があり、商務部の承認または承認を得ることを含む必要な承認プロセスは、私たちがこのような取引を完了する能力を遅延または抑制する可能性があり、これは私たちの業務を拡大したり、市場シェアを維持する能力に影響を与える可能性がある。

中華人民共和国従業員株式インセンティブ計画の登録要求に関する規定を遵守できなかった場合、私たちの2015計画と2020計画参加者、または私たちは罰金や他の法律または行政処罰を受ける可能性があります。

2012年2月、外匯局は2007年に公布された元の規定に代わって、“国内個人の海外上場会社株激励計画への参加に関する問題に関する通知”を発表した。本規則によると、中国公民と非中国公民は中国に1年以上連続して居住し、海外上場会社の任意の株式激励計画に参加し、少数の例外状況を除いて、国内合格代理人(当該海外上場会社の中国子会社であってもよい)を介して外匯局に登録し、いくつかの他の手続きを完了しなければならない。また,株式オプションの行使や売却,株式や権益の売買については,海外委託機関を招いて処理しなければならない.私たちは、私たちの中国公民または中国に1年以上連続して住んでいる幹部と他の従業員、およびオプションを獲得したbr}と本規定を適用する。安全登録を完了できなかった場合は、エンティティに最高300,000元の罰金、個人には最高50,000元の罰金を科す可能性があり、関連するインセンティブ計画に基づいてお金を支払うか、配当金やそれに関連する外貨販売収益を受け取る能力、あるいは私たちの中国子会社に追加資本を注入する能力を制限し、私たちの中国子会社が私たちに配当金を分配する能力を制限することができます。私たちはまた規制の不確定性に直面しており、これは中国の法律に基づいて取締役、幹部、および従業員に追加インセンティブ計画を採用する能力を制限する可能性がある。“規制-株式インセンティブ計画に関する規制”を参照してください

| 33 |

また、SATは、従業員の株式オプションおよび制限株に関するいくつかの通知を発表した。同等の通達によると、吾らが中国で働いている従業員は、購入権を行使したり、制限的な株式を付与したりすれば、中国個人所得税を支払う必要がある。我々の中国子会社であるbrは、関連税務機関に従業員の株式オプション又は制限株式に関する書類を提出し、その株式オプションを行使する従業員の個人所得税を源泉徴収する義務がある。もし私たちの従業員が納付していない場合、あるいは私たちが関連する法律法規に従って彼らのbr所得税を源泉徴収していなければ、私たちは税務機関あるいは他の中国政府機関の処罰に直面するかもしれません。“プロジェクト4.会社情報-B.業務概要-規則制度-株式インセンティブ計画に関する規則”を参照

中国の賃貸物件に関する法律法規を守らなければ、潜在的な罰金に直面し、賃貸物件を使用する能力にマイナス影響を与える可能性がある。

私は賃貸物件のいくつかの賃貸権益が中国の法律の規定に従って関連中国政府当局に登録されていないことに等しい。もし私たちが関連中国政府当局から何の通知を受けた後に救済できなければ、私などは罰金を科されるかもしれない。賃貸登録が完了していない場合、賃貸契約は中国の法律による法的効力に影響を与えませんが、不動産管理部門は賃貸契約当事者が所定の期限内に賃貸登録を完了することを要求することができ、未完成の は賃貸契約当事者に対して人民元1,000元から10,000元以下の罰金を科すことができます。

また、私たちの賃貸物件のいくつかの用途 は、関連する賃貸プロトコルに規定されているレンタル期間を超えており、延期や更新されていないため、このような物件 を使用できない可能性があります。

私たちのレンタル人は様々な法律法規を遵守して、彼らがその物件の有効な所有権を借りることができるようにしなければなりません。例えば、商業運営のための物件および基礎土地は、政府主管部門の許可を得て商業用途のために使用されなければならない。そうでなければ、レンタル者に罰金やその他の処罰を科す可能性があり、私たちの賃貸契約が政府主管部門によって無効または終了を宣言される可能性があるため、賃貸物件を使用する能力に悪影響を及ぼす可能性があります。さらに、私たちbr賃貸物件の一部のレンタル者は、これらの物件を私たちにレンタルする権利があることを証明する任意の他の証明書を有効な物件所有権証明書を提供してくれません。もし私たちのレンタル者が物件の所有者でない場合、または彼らが所有者または彼らのレンタル者の同意または関連政府当局の許可を得ていない場合、私たちの賃貸契約は無効になる可能性がある。

本年度の報告日まで、私たちまたは私たちのレンタル者が、私たちのレンタル権益の欠陥によって任意の訴訟、クレーム、または調査を受ける可能性があることを知りません。しかし、私たちの任意のレンタルが所有権証明書やレンタル許可証明書の不足によって第三者や政府当局に疑問を提起されて終了した場合、罰金や処罰を受けることはないと予想されますが、影響を受けたbr事務室の移転を余儀なくされ、この移転に関連する追加料金が発生する可能性があります。

中国住民の海外投資活動に関する中国の規定 は、私たちの中国子会社がその登録資本を変更したり、私たちに利益を分配する能力を制限したり、他の方法で私たちまたは私たちの中国住民の実益所有者に中国の法律下の責任と処罰を負担させる可能性があります。

2014年7月、外匯局は“国内住民の海外投融資と特殊目的担体往復投資外貨管理に関する問題に関する通知”、すなわち“外匯局第37号通知”を発表した。外管局第37号通達は、中国住民(中国個人と中国法人実体及び外貨管理により中国住民とみなされている外国個人を含む)に、その直接又は間接的なオフショア投資活動を外国為替局又はその現地支店に登録することを要求する。国家外匯局第37号通達はまた、海外の特殊目的担体の基本情報が変化し、例えば中国個人株主、名称と経営期限の変化、あるいはオフショア特殊目的担体の重大な変化、例えば出資増減、株式譲渡或いは交換、合併或いは分立など、外匯局登録の修正を要求することを要求した。中国住民のオフショア特別目的の担い手である実益所有者も、その海外投資状況に関する文書を毎年現地銀行に提出しなければならない。外管局第37号通達は、中国住民の株主のために適用され、将来行われる任意の海外買収に適用される可能性がある。

| 34 |

もし私たちの株主が中国住民または実体である場合、私たちの実益所有者が中国住民であり、現地の外管局支店で登録や届出を完了していない場合、私たちの中国子会社は罰金と法律制裁を受ける可能性があり、私たちはその利益と減資、株式譲渡または清算の収益を私たちに割り当てることを禁止される可能性があり、私たちが中国子会社に増資する能力は制限される可能性があります。2015年2月、外管局は“直接投資外国為替管理政策のさらなる簡略化と改善に関する通知”を発表したか、または2015年6月に発効した外管局第13号通知を発表した。外国為替局第13号通知によると、海外直接投資と海外直接投資の外国為替登録申請は、第37号通知要求を含むものは、外国為替局ではなく条件に適合する銀行に提出される。条件を満たした銀行は外国為替局の監督の下で直接申請を審査し、登録を受理する。

郭家齊さんと楊軍さんは、国家外管局第37号通達の規定に従って、現地外管局支店または合資格銀行に初歩的な登録を完了している。しかし、私たち は私たちの会社で直接または間接的な権益を持っているすべての中国住民や実体の身分を教えられないかもしれません。私たちも私たちの実益すべての人に安全登録や届出要求を守るように強要することはできません。私たちのすべての中国住民または実体に属する株主または実益はすべて遵守され、将来的に外管局の法規要求の任意の適用登録、承認、または年次届出が行われることを保証することはできません。

このような株主または実益所有者は、外管局の規定を遵守できないか、または私たちの中国子会社の外国為替登録や年間のbr文書を完成または改訂することができず、罰金や法律制裁を受け、私たちの海外または国境を越えた投資活動を制限する可能性があり、私たちの中国子会社が私たちに割り当てたり、配当金を支払う能力を制限したり、私たちの所有権構造に影響を与えたりする可能性がある。したがって、私たちの業務運営とあなたに利益を分配する能力は重大な悪影響を受ける可能性があります。

もし私たちの株主 と中国の実体である実益所有者が関連する中国の海外投資法規を遵守できなければ、私たちは重大な悪影響を受ける可能性がある。

2017年12月26日、発改委は“海外投資管理方法”、または委任令第11号を発表し、2018年3月1日から施行した。発改委第11号令によると、非敏感海外投資プロジェクトは発改委所在地分局に届出しなければならない。2014年9月6日、商務部は“海外投資管理方法”を発表し、2014年10月6日から施行された。この規定によると、非敏感国と地域及び非敏感業界に関連する中国企業の海外投資は、現地のビジネスの一部の機関に届出しなければならない。国家外貨管理局が2009年7月13日に発表し、2009年8月1日から施行された“国家外国為替管理局がに関する通知”によると、中国企業の海外直接投資は必ず現地外匯局に登録しなければならない。

私たちは私たちのすべての中国実体株主あるいは実益所有者の身分を完全に知らされることはないかもしれません。私たちのすべての中国実体株主と実益所有者が私たちの要求を守って、上述のbr法規や他の関連規則の下の海外直接投資手続きを適時に完成することを保証することはできません。“海外直接投資条例”の要求に従って届出や登録を完了していない場合、関係部門はこのような投資の一時停止または停止を命じ、規定時間内に修正することができ、これはわが社の業務、財務状況、経営業績に悪影響を与える可能性がある。

私たちは私たちの中国子会社が支払う配当金や他の権益に依存して、私たちが持っている可能性のあるいかなる現金や融資需要に資金を提供することができ、私たちの中国子会社が私たちに支払う能力のいかなる制限も私たちの業務を展開する能力に重大で不利な影響を与える可能性がある。

私たちはケイマン諸島ホールディングスです。私たちは主に私たちの中国子会社の配当金と他の配当金分配に依存して、私たちの株主に配当金と他の現金分配を支払って、私たちが発生する可能性のある任意の債務を返済するために必要なbr資金を含むかもしれません。もし私たちのどの中国子会社も将来自分の名義で債務を発生させれば、債務を管理するツールは私たちに配当金を支払うか、あるいは他の分配を行う能力を制限する可能性がある。中国の法律と法規によると、私たちの中国子会社は外商独資企業であり、中国の会計基準と法規によって決定されたそれぞれの累積利益の中から配当金を支払うことしかできない。また、私たちの中国子会社は毎年少なくともその累積税引後利益の10%(あれば)を割り当てて、その基金の総額がその登録資本の50%に達するまで、brのある法定積立金に資金を提供しなければならない。このような備蓄資金は配当として私たちに分配することはできません。

| 35 |

私たちの中国の子会社は基本的にすべての収入は人民元で計算されていますが、人民元は自由に他の通貨に両替できません。そのため、通貨両替に対するいかなる制限も、私たちの中国子会社がその人民元収入を使用して私たちに配当金を支払う能力を制限する可能性がある。

中国政府は引き続き資本規制を強化する可能性があり、外管局は経常口座と資本口座下の国境を越えた取引に対してより多くの制限と実質的な審査手続きを提出する可能性がある。私たちの中国子会社が私たちに配当金または他の種類のお金を支払う能力のいかなる制限も、私たちの成長、私たちの業務に有利な投資または買収を行うこと、配当金を支払うこと、または他の方法で私たちの業務に資金を提供し、業務を展開する能力に重大な悪影響を及ぼす可能性がある。

また、“企業所得税法”及びその実施細則は、中国企業が非中国住民企業に支払う配当金には、中華人民共和国中央政府と非中国住民企業登録成立の他の国又は地域政府との間の条約又は手配に基づいて別途免除又は減免がない限り、最高10%の事前提出税率 が適用されると規定されている。

中国の監督管理海外持株会社の中国実体への融資と直接投資、および政府の通貨両替の制御は、私たちが融資活動の収益brを使用して、私たちの中国の子会社と私たちの中国でのVIEに融資を発行することを遅延または阻止する可能性があり、これは私たちの流動性brと私たちの業務に資金と拡張を提供する能力に重大な悪影響を与える可能性がある。

私たちはオフショア持ち株会社で、私たちの中国子会社、私たちのVIEとその子会社を通じて中国で業務を展開しています。私たちは私たちの中国子会社、私たちのVIEおよびその子会社に融資を行うことができますか、あるいは私たちは私たちの中国子会社に追加出資することができますか、あるいは私たちは新しい中国子会社を設立して、これらの新しい中国子会社に出資することができますか、あるいは私たちはオフショア取引を通じて中国で業務運営のあるオフショア実体を買収することができます。

このような方式の大多数は中国の法規と承認を守らなければならない。例えば、私たちが完全に所有している中国子会社に提供する融資は、その活動に資金を提供することは法定限度額 を超えてはならず、外管局の現地対応機関に登録したり、その情報システムに記録したりしなければならない。もし私たちが出資方式で私たちの全資本所有の中国子会社に資金を提供することを決定すれば、これらの出資は外商投資総合管理情報システムに必要なbrを届出し、 中国の他の政府部門に登録しなければならない。中国国内の会社に発行される外貨ローンが制限されているため、私たちのVIE(中国国内会社)にこのような融資を提供することはあまりできません。また、インターネット情報や他の業務に従事する中国国内企業の外国投資が規制されているため、出資方式でVIEの活動に資金を提供することはあまりありません。

国家外貨管理局は“外商投資企業の資本金決済管理の改革に関する国家外貨管理局の通知”を発表し、元の規定に代わり、2015年6月から施行された。外匯局第19号通知によると、外商投資会社の外貨登録資本を人民元資本に換算する流動と使用を規範化し、人民元資本brを人民元委託ローンの発行、企業間ローンの返済または第三者に譲渡された銀行ローンの返済に使用してはならない。外国為替局第19号通知は、外商投資企業の外貨登録資本を人民元資本に換算して中国内部の株式投資に使用することを許可したが、外商投資企業の外貨資本を換算して人民元を直接或いは間接的にその業務範囲外に使用してはならないという原則を再確認した。したがって、実際の操作では、外国為替局がこの資金を中国への株式投資に利用することを許可するかどうかは未知数である。外管局は2016年6月9日に“国家外貨管理局の資本項目の外貨決済管理政策の改革と規範化に関する通知”(略称第16号通知)を発表し、“国家外国為替管理局第19号通知”のいくつかの規定を再確認した, しかし、外商投資会社の外貨登録資本を使用して人民元資本に転換することを禁止する人民元委託融資を、この資本を用いて非関連企業への融資 を禁止することに変更した。国家外国為替管理局第19号通知及び第16号通知に違反した行為は行政処罰を受ける可能性がある。外管局通函19と外管局通書16は、保有するいかなる外貨を私たちの中国子会社に移転する能力を大幅に制限する可能性があり、これは私たちの流動性と中国業務に資金を提供し、業務を拡大する能力に悪影響を及ぼす可能性がある。2019年10月23日、外為局は“国境を越えた貿易投資の利便化をさらに促進することに関する国家外貨管理局の通知”または“外為局第28号通知”を発表し、その中ですべての外商投資企業が外貨資本を用いて換算した人民元を用いて中国に対して株式投資を行うことを許可し、株式投資が真実である限り、適用法律に違反せず、外商投資ネガティブリストに符合する。しかし、外管局第28号通知は新たに公布されたため、安全かつ有能な銀行が実際にこの規定をどのように実行するかは不明である。

| 36 |

中国法規が海外持株会社の中国実体に対する融資と直接投資に対して提出した様々な要求を受けて、私たちはあなたに保証することができません。私たちは必要な政府登録を完成したり、適時に必要な政府の許可を得ることができます。未来の私たちの中国子会社への融資やVIEあるいは私たちの中国子会社への未来の出資について。そのため、私たちが必要な時に中国子会社やVIEに適時な財務支援を提供する能力があるかどうかについては、不確実性 が存在する。もし私たちがこのような登録を完了できなかったり、このような承認を得られなかった場合、私たちは私たちの融資活動から得られた収益および資本化または他の方法で私たちの中国業務に資金を提供する能力を使用してマイナスの影響を受ける可能性があり、これは私たちの流動性および私たちの業務に資金と拡張を提供する能力に大きな悪影響を与える可能性がある。

為替レートの変動は私たちの運営結果とあなたの投資価値に大きな悪影響を及ぼす可能性があります。

人民元の米ドルやその他の通貨に対する貨幣価値は変動する可能性があり、中国と中国の外貨政策の政治経済条件の変化などの要素の影響を受ける可能性がある。2005年、中国政府は数十年間の人民元とドルをリンクさせる政策を変更し、次の3年間で人民元の対ドルレートは20%以上上昇した。2008年7月から2010年6月までの間に、人民元の対ドルレートの上昇が停止し、人民元対ドルレートは狭い区間内に維持された。2010年6月以来、人民元対ドルレートはずっと変動しており、変動幅が大きく、意外なこともある。外国為替市場の発展及び金利自由化と人民元国際化の進展に伴い、中国政府は将来、為替制度の更なる変化を発表する可能性があり、人民元の未来の対ドルが大幅な値上がりや切り下げをしないことを保証することはできません。市場力や中国やアメリカ政府の政策 が将来人民元の対ドルレートにどのように影響するかを予測することは難しい。

人民元の大幅な上昇はあなたの投資に実質的な悪影響を及ぼす可能性があります。例えば、私たちの融資活動から得られたドルを人民元に変換して私たちの運営に使う必要があれば、人民元のドル高は私たちが転換から得た人民元金額に不利な影響を与えるだろう。逆に、私たちが人民元をドル に両替して普通株やアメリカ預託証明書の配当金を支払うことや他の商業目的に使用することを決定した場合、ドルは人民元の上昇が私たちが利用できるドル金額にマイナス影響を与えるだろう。

中国が提供するヘッジオプションは非常に限られており、為替レート変動のリスクを減らすための開放性がある。今まで、私たちは私たちの外貨両替リスクを減らすためにヘッジ取引を行っていません。私たちは未来にヘッジ取引を行うことを決定するかもしれませんが、これらのヘッジの可用性と有効性は限られているかもしれません。私たちは私たちのリスクを十分にヘッジできず、甚だしきに至ってはヘッジできないかもしれません。また、私たちの通貨為替損失は中国の外貨規制規定によって拡大される可能性があり、これらの規定は人民元を外貨に両替する能力を制限している。

| 37 |

政府の通貨両替の制御は、私たちが収入を有効に利用する能力を制限し、あなたの投資価値に影響を与える可能性があります。

中国政府は人民元の外貨両替を規制し、場合によっては中国の送金通貨に対して規制を実施している。私たちのほとんどの収入は人民元で計算されています。私たちの現在の会社構造の下で、私たちのケイマン諸島持株会社は私たちの中国子会社の配当金支払いに依存して、私たちに可能な任意の現金と融資需要に資金を提供するかもしれません。中国の現行外国為替法規によると、経常項目の支払い は、利益分配、利息支払い及び貿易とサービスに関連する外国為替取引を含み、 は国家外国為替管理局或いは外為局の事前承認を必要とせず、ある手続きに従って外貨で支払うことができる。具体的には、既存の両替制限により、外管局が事前に承認していない場合には、我々の中国子会社が中国での業務で発生した現金をわが社への配当金の支払いに用いることができる。しかし、人民元を外貨に両替して中国から送金して外貨ローンの返済などの資本支出を支払うには、関係政府部門の承認や登録を得る必要がある。そのため、私たちは外管局の許可を得て、私たちの中国子会社と総合可変利益実体の運営によって発生した現金を使用して人民元以外の通貨でそれぞれ中国以外の実体の債務を返済したり、人民元以外の通貨で中国以外の他の資本支出を支払うことができます。

2016年に中国が人民元の疲弊で大量の資本が流出したことを受け、中国政府はより厳しい外貨政策を実施し、海外直接投資を含む重大な対外資本流動の審査を強化した。外管局は資本プロジェクトに属する国境を越えた取引を規範化するために、より多くの制限と厳格な審査手続きを設定した。もし当社のどのような保険証書の監督管理を受けている株主が適時或いは完全に適用された海外直接投資届出或いは審査規定に符合できなかった場合、中国の関係当局の処罰を受ける可能性がある。中国政府は今後、経常口座取引の外貨使用を適宜制限することができる。もし外国為替規制システムが私たちの外貨需要を満たすのに十分な外貨を得ることを阻止すれば、私たちは外貨で私たちの株主に配当金を支払うことができないかもしれません。

もしPCAOBが中国にある監査員を検査できなければ、私たちのアメリカ預託証明書は“持ち株外国会社責任法”によってカードを取られる可能性がある。私たちのアメリカ預託証明書が退市したり、退市されたりする脅威に直面しており、あなたの投資価値に重大な悪影響を及ぼす可能性があります。また,PCAOBは検査を行うことができず,我々の投資家がこのような検査のメリットを享受していることを奪っている。

“外国会社に責任を負わせる法案”(HFCAAと略称する)が2020年12月18日に公布された。HFCAAは、もしアメリカ証券取引委員会が私たちが提出した監査報告が2021年から3年連続でPCAOB検査を受けていない公認会計士事務所から発行されたと判断した場合、アメリカ証券取引委員会は私たちの株式或いはアメリカ預託証明書がアメリカ国家証券取引所或いは場外取引市場での取引を禁止すると規定している。

我々の監査人は,本年度報告に他の場所に含まれる監査報告を発行する独立公認会計士事務所であり,米国上場企業の監査人とPCAOBに登録されている会社として,我々の監査人は米国の法律に制約されており,PCAOBはこれらの法律に基づいて定期的な検査を行い,適用される専門基準に適合しているかどうかを評価する。我々の監査人は中国に位置しており,PCAOBは中国当局の許可を得ずに検査を行うことができないため,我々の監査師は現在PCAOBの検査を受けていない。

米国証券取引委員会は、HFCAAのいくつかの開示と文書要求の実施に関する一時的な最終規則 を発表した。もし私たちの監査人が3年連続でPCAOB検査を受けていない場合、アメリカ証券取引委員会は私たちの追加規則や指導意見に影響を与える可能性があるかもしれない。例えば、2020年8月6日、総裁の金融市場ワーキンググループ(PWG)は、当時の米国総裁に“中国会社の重大なリスクから米国投資家を保護する報告書”を発表した。このbr報告書は、PCAOBにその法定任務を履行するのに十分なチャネルを提供していない司法管轄区の会社を解決するために、米国証券取引委員会に5つの提案を実施することを提案している。これらの提案の中のいくつかの概念は“HFCAA”の公布に従って実行された。しかし、その中のいくつかの提案はHFCAAよりもっと厳しい。例えば、ある会社がPCAOB検査を受けていない場合、会社の退市前の過渡期は2022年1月1日に終了すべきであることを報告する。

米国証券取引委員会は、米国証券取引委員会の職員が気候変動枠組み条約の実施規則と工務グループ報告書の提案のための合併提案を準備していると発表した。米証券取引委員会がいつ規則を制定し、これらの規則がいつ発効するか、工務グループの提案のどのような内容(あれば)が採択されるかは不明である。HFCAAの要求に加えて,この可能な規定の影響は不確実である。このような不確実性 は私たちのアメリカ預託証明書の市場価格に実質的な悪影響を及ぼす可能性があり、私たちの証券はHFCAAが要求するよりも早く場外で取引されることが禁止されたり、禁止されたりする可能性がある。もし私たちの証券が別の証券取引所に上場できなければ、退市はあなたが希望する時に私たちのアメリカ預託証明書を販売または購入する能力を大幅に弱化させ、潜在的な退市に関連するリスクと不確定性は私たちのアメリカ預託証明書の価格にマイナスの影響を与えるだろう。

| 38 |

PCAOBは、私たちの独立公認会計士事務所の監査と品質制御プログラムを全面的に評価できないように中国を検査することができません。そのため、私たちと私たちの普通株の投資家はPCAOBのこのような検査のメリットを奪われました。PCAOB は中国の監査人を検査することができず、PCAOB検査を受けた中国以外の監査人に比べて、私たちの独立公認会計士事務所の監査プログラムや品質制御プログラムの有効性を評価することがより困難になり、これにより、私たちの株式の投資家や潜在投資家が私たちの監査師の監査手続きや報告の財務情報、私たちの財務諸表の品質に自信を失う可能性がある。

2013年5月、PCAOBは、PCAOBが中国または中国証監会または中国財政部が米国で行った調査に関する監査文書を作成し、交換するために、中国証監会と中国財政部と“法執行協力了解覚書”を締結したことを発表した。PCAOBは引き続き中国証監会と中国財政部と討論を行い、中国でPCAOBに登録された監査会社の共同検査を許可し、アメリカ取引所で取引する中国会社を監査する。

米国証券取引委員会が4大会計士事務所の中国関連会社(我々の独立公認会計士事務所を含む)に対して提起した訴訟は、財務諸表が“取引法”の要件を満たしていないと判断した可能性がある。