dsp-202212310001828791会計年度誤りHttp://Fasb.org/us-GAAP/2022#その他の負債現在00018287912022-01-012022-12-3100018287912022-06-30ISO 4217:ドル0001828791アメリカ-公認会計基準:公共カテゴリメンバー2023-02-28Xbrli:共有0001828791アメリカ-公認会計基準:公共カテゴリメンバー2023-02-2800018287912021-01-012021-12-3100018287912020-01-012020-12-31ISO 4217:ドルXbrli:共有00018287912022-12-3100018287912021-12-310001828791アメリカ-公認会計基準:公共カテゴリメンバー2022-12-310001828791アメリカ-公認会計基準:公共カテゴリメンバー2021-12-310001828791アメリカ-公認会計基準:公共カテゴリメンバー2022-12-310001828791アメリカ-公認会計基準:公共カテゴリメンバー2021-12-310001828791米国-GAAP:転換可能な第一選択株メンバー2019-12-310001828791US-GAAP:メンバ単位メンバ2019-12-310001828791DSP:MembersEquityMember2019-12-3100018287912019-12-310001828791DSP:MembersEquityMember2020-01-012020-12-310001828791米国-GAAP:転換可能な第一選択株メンバー2020-12-310001828791US-GAAP:メンバ単位メンバ2020-12-310001828791アメリカ-アメリカ公認会計基準:普通株式メンバーアメリカ-公認会計基準:公共カテゴリメンバー2020-12-310001828791アメリカ-アメリカ公認会計基準:普通株式メンバーアメリカ-公認会計基準:公共カテゴリメンバー2020-12-310001828791US-GAAP:AdditionalPaidInCapitalMembers2020-12-310001828791アメリカ-公認会計基準:前払いメンバーを保留2020-12-310001828791DSP:MembersEquityMember2020-12-310001828791米国-公認会計基準:財務省株式公開金メンバー2020-12-310001828791アメリカ公認会計基準:非制御的利益メンバー2020-12-3100018287912020-12-310001828791DSP:MembersEquityMember2021-01-012021-12-310001828791米国-GAAP:転換可能な第一選択株メンバー2021-01-012021-12-310001828791US-GAAP:メンバ単位メンバ2021-01-012021-12-310001828791アメリカ-アメリカ公認会計基準:普通株式メンバーアメリカ-公認会計基準:公共カテゴリメンバー2021-01-012021-12-310001828791US-GAAP:AdditionalPaidInCapitalMembers2021-01-012021-12-310001828791アメリカ-アメリカ公認会計基準:普通株式メンバーアメリカ-公認会計基準:公共カテゴリメンバー2021-01-012021-12-310001828791米国-公認会計基準:財務省株式公開金メンバー2021-01-012021-12-310001828791アメリカ-公認会計基準:前払いメンバーを保留2021-01-012021-12-310001828791アメリカ公認会計基準:非制御的利益メンバー2021-01-012021-12-310001828791米国-GAAP:転換可能な第一選択株メンバー2021-12-310001828791US-GAAP:メンバ単位メンバ2021-12-310001828791アメリカ-アメリカ公認会計基準:普通株式メンバーアメリカ-公認会計基準:公共カテゴリメンバー2021-12-310001828791アメリカ-アメリカ公認会計基準:普通株式メンバーアメリカ-公認会計基準:公共カテゴリメンバー2021-12-310001828791US-GAAP:AdditionalPaidInCapitalMembers2021-12-310001828791アメリカ-公認会計基準:前払いメンバーを保留2021-12-310001828791DSP:MembersEquityMember2021-12-310001828791米国-公認会計基準:財務省株式公開金メンバー2021-12-310001828791アメリカ公認会計基準:非制御的利益メンバー2021-12-310001828791アメリカ-アメリカ公認会計基準:普通株式メンバーアメリカ-公認会計基準:公共カテゴリメンバー2022-01-012022-12-310001828791US-GAAP:AdditionalPaidInCapitalMembers2022-01-012022-12-310001828791アメリカ-アメリカ公認会計基準:普通株式メンバーアメリカ-公認会計基準:公共カテゴリメンバー2022-01-012022-12-310001828791米国-公認会計基準:財務省株式公開金メンバー2022-01-012022-12-310001828791アメリカ-公認会計基準:前払いメンバーを保留2022-01-012022-12-310001828791アメリカ公認会計基準:非制御的利益メンバー2022-01-012022-12-310001828791米国-GAAP:転換可能な第一選択株メンバー2022-12-310001828791US-GAAP:メンバ単位メンバ2022-12-310001828791アメリカ-アメリカ公認会計基準:普通株式メンバーアメリカ-公認会計基準:公共カテゴリメンバー2022-12-310001828791アメリカ-アメリカ公認会計基準:普通株式メンバーアメリカ-公認会計基準:公共カテゴリメンバー2022-12-310001828791US-GAAP:AdditionalPaidInCapitalMembers2022-12-310001828791アメリカ-公認会計基準:前払いメンバーを保留2022-12-310001828791DSP:MembersEquityMember2022-12-310001828791米国-公認会計基準:財務省株式公開金メンバー2022-12-310001828791アメリカ公認会計基準:非制御的利益メンバー2022-12-310001828791アメリカ-公認会計基準:公共カテゴリメンバー2021-02-120001828791アメリカ-公認会計基準:公共カテゴリメンバー2021-02-1200018287912021-02-120001828791DSP:継続メンバーClassBUnitsMembersDSP:ViantTechnologyLLCMメンバー2022-01-012022-12-31Xbrli:純0001828791DSP:継続メンバーClassBUnitsMembersDSP:ViantTechnologyLLCMメンバー2021-02-120001828791アメリカ-公認会計基準:公共カテゴリメンバーDSP:ViantTechnologyLLCMメンバー2021-02-122021-02-120001828791アメリカ公認会計基準:超過割当オプションメンバー2021-02-122021-02-120001828791アメリカ公認会計基準:超過割当オプションメンバー2021-02-120001828791デジタル信号プロセッサ:MembersEquityClassAUnitsMemberDSP:ViantTechnologyLLCMメンバー2021-02-122021-02-120001828791アメリカ-公認会計基準:公共カテゴリメンバー2021-02-122021-02-120001828791デジタル信号プロセッサ:MembersEquityClassAUnitsMember2021-02-122021-02-120001828791アメリカ-公認会計基準:公共カテゴリメンバー2021-02-122021-02-12デジタル信号プロセッサ:印象0001828791SRT:最小メンバ数2022-01-012022-12-310001828791SRT:最大メンバ数2022-01-012022-12-310001828791デジタル信号プロセッサ:励起単位メンバ2021-01-012021-12-310001828791デジタル信号プロセッサ:ファントムユニット計画メンバー2021-01-012021-12-310001828791米国-GAAP:IPOメンバー2020-12-310001828791米国-GAAP:IPOメンバー2021-02-280001828791US-GAAP:ComputerEquipmentMembersSRT:最小メンバ数2022-01-012022-12-310001828791US-GAAP:ComputerEquipmentMembersSRT:最大メンバ数2022-01-012022-12-310001828791米国-GAAP:ソフトウェアとソフトウェア開発コストメンバー2022-01-012022-12-310001828791デジタル信号プロセッサ:資本化されたソフトウェア開発コストメンバ2022-01-012022-12-310001828791DSP:家具固定とオフィス機器のメンバー2022-01-012022-12-31デジタル信号プロセッサ:報告部0001828791DSP:Paycheck ProtectionProgram LoanMembers2020-04-142020-04-1400018287912022-01-010001828791米国-公認会計基準:信用集中度リスクメンバーアメリカ公認会計基準:売掛金メンバー2022-01-012022-12-31デジタル信号プロセッサ:クライアント0001828791米国-公認会計基準:信用集中度リスクメンバーアメリカ公認会計基準:売掛金メンバー2021-01-012021-12-310001828791米国-公認会計基準:信用集中度リスクメンバーアメリカ公認会計基準:売掛金メンバーDSP:CustomerOneMember2021-01-012021-12-310001828791米国-公認会計基準:信用集中度リスクメンバーアメリカ公認会計基準:売掛金メンバーDSP:CustomerTwoMember2021-01-012021-12-310001828791米国-GAAP:顧客と契約した収入DSP:Advertising AgencyOneMemberデジタル信号プロセッサ:広告代理リスクメンバ2021-01-012021-12-310001828791米国-GAAP:顧客と契約した収入デジタル信号プロセッサ:広告代理リスクメンバDSP:AdvertisingAgencyTwoMember2022-01-012022-12-310001828791米国-GAAP:顧客と契約した収入デジタル信号プロセッサ:広告代理リスクメンバDSP:AdvertisingAgencyTwoMember2021-01-012021-12-310001828791デジタル信号プロセッサ:売掛金と売掛金現在のメンバ米国-GAAP:サプライヤー集中度リスクメンバー2022-12-31デジタル信号プロセッサ:ベンダー0001828791デジタル信号プロセッサ:売掛金と売掛金現在のメンバ米国-GAAP:サプライヤー集中度リスクメンバーデジタル信号プロセッサ:サプライヤー1番メンバー2022-01-012022-12-310001828791デジタル信号プロセッサ:売掛金と売掛金現在のメンバ米国-GAAP:サプライヤー集中度リスクメンバー2021-12-310001828791デジタル信号プロセッサ:売掛金と売掛金現在のメンバ米国-GAAP:サプライヤー集中度リスクメンバーデジタル信号プロセッサ:サプライヤー1番メンバー2021-01-012021-12-310001828791DSP:ViantTechnologyLLCMメンバー2022-12-310001828791DSP:SecuredOvernightFinancingRateSOFRメンバー2022-01-012022-12-310001828791US-GAAP:転送時間を超えるメンバ2022-01-012022-12-310001828791US-GAAP:転送時間を超えるメンバ2021-01-012021-12-310001828791US-GAAP:転送時間を超えるメンバ2020-01-012020-12-310001828791US-GAAP:TransferredAtPointInTimeMember2022-01-012022-12-310001828791US-GAAP:TransferredAtPointInTimeMember2021-01-012021-12-310001828791US-GAAP:TransferredAtPointInTimeMember2020-01-012020-12-310001828791US-GAAP:LongTermContractWithCustomerMember2022-12-310001828791US-GAAP:LongTermContractWithCustomerMember2021-12-310001828791デジタル信号プロセッサ:資本化されたソフトウェア開発コストメンバ2022-12-310001828791デジタル信号プロセッサ:資本化されたソフトウェア開発コストメンバ2021-12-310001828791US-GAAP:ComputerEquipmentMembers2022-12-310001828791US-GAAP:ComputerEquipmentMembers2021-12-310001828791米国-GAAP:ソフトウェアとソフトウェア開発コストメンバー2022-12-310001828791米国-GAAP:ソフトウェアとソフトウェア開発コストメンバー2021-12-310001828791DSP:家具固定とオフィス機器のメンバー2022-12-310001828791DSP:家具固定とオフィス機器のメンバー2021-12-310001828791アメリカ-公認会計基準:リース改善メンバー2022-12-310001828791アメリカ-公認会計基準:リース改善メンバー2021-12-310001828791デジタル信号プロセッサ:プラットフォーム操作メンバ2022-01-012022-12-310001828791デジタル信号プロセッサ:プラットフォーム操作メンバ2021-01-012021-12-310001828791デジタル信号プロセッサ:プラットフォーム操作メンバ2020-01-012020-12-310001828791アメリカ公認会計基準:販売とマーケティング費用メンバー2022-01-012022-12-310001828791アメリカ公認会計基準:販売とマーケティング費用メンバー2021-01-012021-12-310001828791アメリカ公認会計基準:販売とマーケティング費用メンバー2020-01-012020-12-310001828791デジタル信号プロセッサ:技術と開発メンバー2022-01-012022-12-310001828791デジタル信号プロセッサ:技術と開発メンバー2021-01-012021-12-310001828791デジタル信号プロセッサ:技術と開発メンバー2020-01-012020-12-310001828791アメリカ-公認会計基準:一般と行政費用メンバー2022-01-012022-12-310001828791アメリカ-公認会計基準:一般と行政費用メンバー2021-01-012021-12-310001828791アメリカ-公認会計基準:一般と行政費用メンバー2020-01-012020-12-310001828791SRT:最大メンバ数2022-12-310001828791US-GAAP:バックアップレターOfCreditMembers2022-12-310001828791デジタル信号プロセッサ:アデルフィークのメンバー2022-01-012022-12-310001828791デジタル信号プロセッサ:アデルフィークのメンバー2021-01-012021-12-310001828791米国-GAAP:技術的権利の発達したメンバー2022-01-012022-12-310001828791米国-GAAP:技術的権利の発達したメンバー2022-12-310001828791US-GAAP:クライアント関係メンバ2022-01-012022-12-310001828791US-GAAP:クライアント関係メンバ2022-12-310001828791米国-公認会計原則:商標と貿易名メンバー2022-01-012022-12-310001828791米国-公認会計原則:商標と貿易名メンバー2022-12-310001828791米国-GAAP:技術的権利の発達したメンバー2021-01-012021-12-310001828791米国-GAAP:技術的権利の発達したメンバー2021-12-310001828791US-GAAP:クライアント関係メンバ2021-01-012021-12-310001828791US-GAAP:クライアント関係メンバ2021-12-310001828791米国-公認会計原則:商標と貿易名メンバー2021-01-012021-12-310001828791米国-公認会計原則:商標と貿易名メンバー2021-12-310001828791アメリカ公認会計基準:RevolvingCreditFacilityMembers2022-12-310001828791アメリカ公認会計基準:RevolvingCreditFacilityMembers2021-12-310001828791DSP:Paycheck ProtectionProgram LoanMembers2022-12-310001828791DSP:Paycheck ProtectionProgram LoanMembers2021-12-310001828791アメリカ公認会計基準:RevolvingCreditFacilityMembersデジタル信号プロセッサ:ローンプロトコルのメンバーデジタル信号プロセッサ:PNCBankMembers2019-10-310001828791アメリカ公認会計基準:RevolvingCreditFacilityMembersデジタル信号プロセッサ:ローンプロトコルのメンバーUS-GAAP:連邦基金有効交換率メンバーデジタル信号プロセッサ:PNCBankMembers2019-10-312019-10-310001828791アメリカ公認会計基準:RevolvingCreditFacilityMembersデジタル信号プロセッサ:ローンプロトコルのメンバーデジタル信号プロセッサ:PNCBankMembersUS-GAAP:ロンドン銀行間同業借り換え金利LiborSwapRateMate2019-10-312019-10-310001828791アメリカ公認会計基準:RevolvingCreditFacilityMembersデジタル信号プロセッサ:ローンプロトコルのメンバーデジタル信号プロセッサ:PNCBankMembers2019-10-312019-10-310001828791アメリカ公認会計基準:RevolvingCreditFacilityMembersデジタル信号プロセッサ:ローンプロトコルのメンバーUS-GAAP:連邦基金有効交換率メンバーSRT:最小メンバ数デジタル信号プロセッサ:PNCBankMembers2019-10-312019-10-310001828791アメリカ公認会計基準:RevolvingCreditFacilityMembersデジタル信号プロセッサ:ローンプロトコルのメンバーSRT:最大メンバ数US-GAAP:連邦基金有効交換率メンバーデジタル信号プロセッサ:PNCBankMembers2019-10-312019-10-310001828791アメリカ公認会計基準:RevolvingCreditFacilityMembersデジタル信号プロセッサ:ローンプロトコルのメンバーSRT:最小メンバ数デジタル信号プロセッサ:PNCBankMembersUS-GAAP:ロンドン銀行間同業借り換え金利LiborSwapRateMate2019-10-312019-10-310001828791アメリカ公認会計基準:RevolvingCreditFacilityMembersデジタル信号プロセッサ:ローンプロトコルのメンバーSRT:最大メンバ数デジタル信号プロセッサ:PNCBankMembersUS-GAAP:ロンドン銀行間同業借り換え金利LiborSwapRateMate2019-10-312019-10-310001828791アメリカ公認会計基準:RevolvingCreditFacilityMembersデジタル信号プロセッサ:ローンプロトコルのメンバーUS-GAAP:連邦基金有効交換率メンバーデジタル信号プロセッサ:PNCBankMembers2022-01-012022-12-310001828791アメリカ公認会計基準:RevolvingCreditFacilityMembersデジタル信号プロセッサ:ローンプロトコルのメンバーデジタル信号プロセッサ:PNCBankMembersUS-GAAP:ロンドン銀行間同業借り換え金利LiborSwapRateMate2022-01-012022-12-310001828791アメリカ公認会計基準:RevolvingCreditFacilityMembersデジタル信号プロセッサ:ローンプロトコルのメンバーデジタル信号プロセッサ:PNCBankMembers2022-12-310001828791アメリカ公認会計基準:RevolvingCreditFacilityMembers2022-01-012022-12-310001828791DSP:Paycheck ProtectionProgram LoanMembers2020-04-140001828791アメリカ-公認会計基準:原則的にメンバーを許すDSP:Paycheck ProtectionProgram LoanMembers2022-01-012022-12-310001828791デジタル信号プロセッサ:AcruedInterestForgivenessMemberDSP:Paycheck ProtectionProgram LoanMembers2022-01-012022-12-310001828791デジタル信号プロセッサ:UnitRepurcheAgreementメンバDSP:2千個の16個の変換可能な第1選択ユニットのメンバーデジタル信号プロセッサ:FormerHoldCosMember2022-01-012022-12-310001828791デジタル信号プロセッサ:UnitRepurcheAgreementメンバデジタル信号プロセッサ:2900万変換可能な第一選択単位メンバーデジタル信号プロセッサ:4兄弟2有限責任会社のメンバー2022-12-310001828791DSP:2千個の16個の変換可能な第1選択ユニットのメンバーデジタル信号プロセッサ:FormerHoldCosMember2022-12-310001828791デジタル信号プロセッサ:2900万ドル保有取引員デジタル信号プロセッサ:4兄弟2有限責任会社のメンバー2022-01-012022-12-310001828791デジタル信号プロセッサ:2900万ドル保有取引員デジタル信号プロセッサ:4兄弟2有限責任会社のメンバー2022-12-310001828791デジタル信号プロセッサ:2900万ドル保有取引員2019-01-012019-12-310001828791デジタル信号プロセッサ:2900万ドル保有取引員2022-12-310001828791アメリカ公認会計基準:市場態度評価技術メンバー2022-01-012022-12-310001828791米国-GAAP:IncomeApproachValuationTechnologiesメンバー2022-01-012022-12-310001828791アメリカ-GAAP:アメリカReasuryNotesSecuritiesMembers2022-01-012022-12-310001828791アメリカ-公認会計基準:投入リスクを測定する自由金利メンバー2022-12-310001828791アメリカ-公認会計基準:入力オプションのメンバー数を測定する2022-12-310001828791アメリカ-アメリカ公認会計基準:市場性メンバーを低減するために投入割引を測定する2022-12-3100018287912020-10-012020-10-310001828791デジタル信号プロセッサ:第一選択単位保持者メンバ2020-10-012020-10-310001828791デジタル信号プロセッサ:公共単位保持者メンバ2020-10-012020-10-310001828791デジタル信号プロセッサ:ファントムユニット計画メンバー2020-01-010001828791デジタル信号プロセッサ:ファントムユニット計画メンバー2020-01-012020-01-010001828791デジタル信号プロセッサ:2千と22長周期励起計画のメンバーアメリカ-公認会計基準:公共カテゴリメンバー2021-02-120001828791デジタル信号プロセッサ:2千と22長周期励起計画のメンバーアメリカ-公認会計基準:公共カテゴリメンバー2021-02-122021-02-120001828791デジタル信号プロセッサ:2千と22長周期励起計画のメンバーアメリカ-公認会計基準:公共カテゴリメンバーSRT:最大メンバ数2021-01-012021-12-310001828791デジタル信号プロセッサ:2千と22長周期励起計画のメンバー米国-GAAP:制限株式単位RSUメンバー2021-02-122021-02-120001828791デジタル信号プロセッサ:2千と22長周期励起計画のメンバー2022-12-310001828791米国-GAAP:制限株式単位RSUメンバー2021-12-310001828791米国-GAAP:制限株式単位RSUメンバー2022-01-012022-12-310001828791米国-GAAP:制限株式単位RSUメンバー2022-12-310001828791DSP:非限定株式オプションのメンバー2021-12-310001828791DSP:非限定株式オプションのメンバー2021-01-012021-12-310001828791DSP:非限定株式オプションのメンバー2022-01-012022-12-310001828791DSP:非限定株式オプションのメンバー2022-12-310001828791米国-GAAP:国内/地域メンバー2022-12-310001828791米国-GAAP:国内/地域メンバー2021-12-310001828791アメリカ-公認会計基準:州と地方法律法規のメンバー2022-12-310001828791アメリカ-公認会計基準:州と地方法律法規のメンバー2021-12-310001828791米国-GAAP:国内/地域メンバーアメリカ-公認会計基準:研究メンバー2022-12-310001828791アメリカ-公認会計基準:研究メンバーアメリカ-公認会計基準:州と地方法律法規のメンバー2022-12-310001828791アメリカ-公認会計基準:公共カテゴリメンバー2022-01-012022-12-310001828791アメリカ-公認会計基準:公共カテゴリメンバー2021-01-012021-12-310001828791アメリカ-公認会計基準:公共カテゴリメンバー2020-01-012020-12-310001828791米国-GAAP:制限株式単位RSUメンバー2022-01-012022-12-310001828791米国-GAAP:制限株式単位RSUメンバー2021-01-012021-12-310001828791米国-GAAP:制限株式単位RSUメンバー2020-01-012020-12-310001828791DSP:非限定株式オプションのメンバー2022-01-012022-12-310001828791DSP:非限定株式オプションのメンバー2021-01-012021-12-310001828791DSP:非限定株式オプションのメンバー2020-01-012020-12-310001828791アメリカ-公認会計基準:公共カテゴリメンバー2022-01-012022-12-310001828791アメリカ-公認会計基準:公共カテゴリメンバー2021-01-012021-12-310001828791アメリカ-公認会計基準:公共カテゴリメンバー2020-01-012020-12-310001828791DSP:ViantTechnologyIncMemberDSP:ViantTechnologyLLCMメンバー2022-01-012022-12-310001828791DSP:ViantTechnologyIncMemberDSP:ViantTechnologyLLCMメンバー2022-12-310001828791DSP:ViantTechnologyIncMemberDSP:ViantTechnologyLLCMメンバー2021-01-012021-12-310001828791DSP:ViantTechnologyIncMemberDSP:ViantTechnologyLLCMメンバー2021-12-310001828791アメリカ公認会計基準:非制御的利益メンバーDSP:ViantTechnologyLLCMメンバー2022-01-012022-12-310001828791アメリカ公認会計基準:非制御的利益メンバーDSP:ViantTechnologyLLCMメンバー2022-12-310001828791アメリカ公認会計基準:非制御的利益メンバーDSP:ViantTechnologyLLCMメンバー2021-01-012021-12-310001828791アメリカ公認会計基準:非制御的利益メンバーDSP:ViantTechnologyLLCMメンバー2021-12-310001828791DSP:ViantTechnologyLLCMメンバー2022-01-012022-12-310001828791DSP:ViantTechnologyLLCMメンバー2021-01-012021-12-310001828791DSP:ViantTechnologyLLCMメンバー2021-12-310001828791DSP:MembersEquityClassBUnitsMembers2022-01-012022-12-310001828791デジタル信号プロセッサ:メンバー会社のメンバー2022-12-310001828791デジタル信号プロセッサ:メンバー会社のメンバー2021-12-310001828791デジタル信号プロセッサ:メンバー会社のメンバー2022-01-012022-12-310001828791デジタル信号プロセッサ:メンバー会社のメンバー2021-01-012021-12-310001828791デジタル信号プロセッサ:メンバー会社のメンバー2020-01-012020-12-31

________________________________________________

2022年度財務報告

アメリカです

アメリカ証券取引委員会

ワシントンD.C.,20549

表10-K

| | | | | |

| x | 1934年証券取引法第13条又は15条に基づいて提出された年次報告 |

本財政年度末まで十二月三十一日, 2022

あるいは…。

| | | | | |

| o | 1934年証券取引法第13条又は15条に基づいて提出された移行報告 |

_から_への過渡期

依頼書類番号:001-40015

__________________________________________________________________________

Viant Technology Inc.

(登録者の正確な氏名はその定款に記載)

_____________________________________________________________________________

| | | | | | | | |

| デラウェア州 | | 85-3447553 |

(明またはその他の司法管轄権

会社や組織) | | (税務署の雇用主

識別番号) |

| マイケルソン通り2722番地, 100軒の部屋 オーウェン, カルシウム.カルシウム, 92612 | |

| (主な執行機関住所と郵便番号) |

| (949) 861-8888 | |

| (登録者の電話番号、市外局番を含む) |

同法第12条(B)に基づいて登録された証券:

| | | | | | | | | | | | | | |

| クラスごとのタイトル | | 取引コード | | 登録された各取引所の名称 |

| A類普通株は、1株当たり0.001ドルの価値があります | | デジタル信号プロセッサ | | ナスダック株式市場有限責任会社 |

| | | | (ナスダック世界選りすぐり市場) |

同法第12条(G)により登録された証券:なし

登録者が証券法規則405で定義されている経験豊富な発行者である場合は、再選択マークで示してください。はい、そうですo 違います。x

登録者が当該法第13条又は第15条(D)に従って報告書を提出する必要がないか否かを、再選択マークで示す。はい、そうですo 違います。x

登録者が(1)過去12ヶ月以内(または登録者がそのような報告の提出を要求されたより短い期間)に、1934年の証券取引法第13または15(D)節に提出されたすべての報告を提出したかどうか、および(2)このような提出要求を過去90日以内に遵守してきたかどうかを、再選択マークで示すはい、そうですx違いますo

再選択マークは、登録者が過去12ヶ月以内(または登録者がそのような文書の提出を要求されたより短い時間以内)に、S−T規則405条(本章232.405節)に従って提出を要求した各相互作用データファイルを電子的に提出したか否かを示すはい、そうですx違いますo

登録者が大型加速申告会社,加速申告会社,非加速申告会社,小さな報告会社,あるいは新興成長型会社であることを再選択マークで示す。取引法第12 b-2条の規則における“大型加速申告会社”、“加速申告会社”、“小申告会社”、“新興成長型会社”の定義を参照されたい。

| | | | | | | | | | | | | | | | | |

| 大型加速ファイルサーバ | o | ファイルマネージャを加速する | o | 新興成長型会社 | x |

| 非加速ファイルサーバ | x | 規模の小さい報告会社 | x | | |

新興成長型企業であれば、登録者が延長された移行期間を使用しないことを選択したか否かを再選択マークで示し、取引所法第13(A)節に提供された任意の新たまたは改正された財務会計基準を遵守するo

登録者が報告書を提出したかどうかを再選択マークで示し、その経営陣が“サバンズ-オクスリ法案”(“米国連邦法典”第15編、第7262(B)節)第404(B)条に基づいてその財務報告の内部統制の有効性を評価したことを証明する。この評価は、その監査報告書を作成または発行する公認会計士事務所によって行われるo

証券が同法第12条(B)に基づいて登録されている場合は,登録者の財務諸表が以前に発表された財務諸表の誤り訂正を反映しているか否かを示すチェックマークを適用するo

これらのエラーのより真ん中に登録者の任意の実行者が関連回復中に第240.10 D−1(B)条に従って受信されたインセンティブベースの補償に従って回復分析を行う必要があるかどうかを再選択マークで示す。

登録者が空殻会社であるか否かをチェックマークで示す(同法第12 b-2条で定義される)。はい、そうですo違いますx

登録者のA類普通株のナスダック世界ベスト市場2022年6月30日の終値、すなわち登録者が最近完成した第2財期の最終営業日によると、登録者の非関連会社が持つ投票権と無投票権のある普通株の総時価は約$71.7百万ドルです。

2023年2月28日までに14,647,798株と47,082,260登録者のA類とB類普通株は,1株当たり額面0.001ドルで発行されている

引用で編入された書類

登録者は,登録者が2022年12月31日までの財政年度後120日以内に第14 A条に基づいて証券取引委員会に提出した2023年株主年次総会の最終依頼書の一部の内容を,本年度報告の第3部Form 10−Kに引用して組み込む予定である。

Viantテクノロジー社は

カタログ | | | | | | | | |

| | ページ |

| | |

| 前向き陳述に関する特別説明 | 3 |

| リスク要因の概要 | 4 |

| 第1部 | |

第1項。 | 業務.業務 | 5 |

第1 A項。 | リスク要因 | 16 |

項目1 B。 | 未解決従業員意見 | 39 |

第二項です。 | 属性 | 39 |

第三項です。 | 法律訴訟 | 39 |

第四項です。 | 炭鉱安全情報開示 | 39 |

| 第II部 | |

五番目です。 | 登録者普通株市場、関連株主事項及び発行者による株式証券の購入 | 40 |

第六項です。 | 保留します。 | 41 |

第七項。 | 経営陣の財務状況と経営成果の検討と分析 | 42 |

第七A項。 | 市場リスクの定量的·定性的開示について | 70 |

第八項です。 | 財務諸表と補足データ | 71 |

第九項です。 | 会計と財務情報開示の変更と相違 | 102 |

第9条。 | 制御とプログラム | 102 |

プロジェクト9 B。 | その他の情報 | 103 |

プロジェクト9 Cです。 | 検査妨害に関する外国司法管区の開示 | 103 |

| 第三部 | |

第10項。 | 役員·幹部と会社の管理 | 104 |

第十一項。 | 役員報酬 | 104 |

第十二項。 | 特定の実益所有者の担保所有権及び経営陣及び関連株主の事項 | 104 |

十三項。 | 特定の関係や関連取引、取締役の独立性 | 104 |

14項です。 | チーフ会計士費用とサービス | 104 |

| 第4部 | |

第十五項。 | 展示品と財務諸表の付表 | 105 |

第十六項。 | 表格10-Kの概要 | 107 |

| サイン | 108 |

前向き陳述に関する特別説明

本年度報告はForm 10−K(“年次報告”)であり,1933年証券法(“証券法”)第27 A条と1934年“証券取引法”(“取引法”)第21 E条に該当する旨の前向き陳述を含むどのような陳述が重大なリスクと不確定要素に関連していますか. 前向き表現は、一般に、将来の事件または私たちの未来の財務または経営業績に関連しており、私たちの業務戦略(私たちの業務と私たちの経営市場の予想傾向と発展および管理計画を含む)、財務業績、私たちの現金と現金等価物、ならびに私たちの製品とサービスの販売が私たちの流動性需要を満たすために提供する現金の十分性、マクロ経済および地政学的事件の影響を含むかもしれないが、持続的な新冠肺炎の大流行、労働力不足、インフレと通貨供給の変化、金利上昇、信用市場の引き締め、不況リスク、ロシア-ウクライナ紛争の私たちの業務に対する潜在的な妨害を含む。運営状況、そして私たち、私たちの顧客とパートナーが置かれている市場とコミュニティ、運営結果、収入、運営費用、資本支出、販売とマーケティングの取り組み、競争。

場合によっては、“可能”、“そうなる”、“すべき”、“可能”、“可能”、“考慮”、“予想”、“計画”、“予想”、“信じ”、“推定”、“予測”または“継続”またはこれらの語の否定または複数または他の同様の用語または表現によって識別することができるそれは.歴史的事実に関する陳述を除いて、すべての陳述は前向き陳述であり、その発表の日の状況のみを述べ、未来の表現を保証しない本年度報告に含まれる前向き表現は、以下の表現を含むが、これらに限定されない:私たちの将来の財務業績は、私たちの収入、収入コスト、毛利、流量取得コストを含まない貢献(“TACの貢献を差し引く”)、調整されたEBITDAと運営費用、私たちの主要な業務指標の傾向、私たちの現金と現金等価物、そして私たちの製品とサービスを販売することによって提供される現金が十分であるかどうか、私たちの流動性需要、市場傾向、私たちの市場地位と機会、私たちの需要側プラットフォームに対する成長戦略と業務願望は、デジタル広告業界で計画的に広告を購入できるようにします。これらの展望性表現は、私たちのプラットフォームの安全性とプライバシー性を強化するための努力;私たちのマクロ経済と地政学的事件、新冠肺炎の疫病と関連する公衆衛生措置が私たちの業務、顧客、サプライヤーとチャネルパートナーの業務および経済に与える潜在的な影響を含む;私たちは新しい顧客を誘致し、既存の顧客を維持する能力;私たちは既存の市場への展開と新しい市場に入る能力を成功的に含む;私たちは私たちの成長と未来の支出を効果的に管理する能力、および最近の会計報告書が私たちの総合財務諸表に与える影響を含む

このような陳述は未来の業績に対する保証ではなく、多くの仮説、リスクと不確定要素に関連し、実際の結果と期待結果とは大きく異なる可能性がある。したがって、あなたはどんな展望的な陳述にも過度に依存してはいけない。このような展望的な陳述は本年度報告書の全体に含まれている。私たちの実際の結果は、これらの前向き陳述において明示的または暗示的な結果と大きく異なる要素を含むかもしれないが、これらに限定されないリスク要因“本年報”の一節。

本年度報告に掲載された展望的陳述は,我々が現在把握している情報に基づいて,歴史的業績と管理層の現在の計画,見積もりと期待に基づいて,不確実性と環境変化の影響を受ける可能性がある。私たちの未来の状況に影響を及ぼすことが私たちが期待していることに影響を与える保証はない。世界、地域、あるいは地方政治、経済、商業、競争、市場、規制、その他の要素の変化のため、その中の多くの要素は私たちがコントロールできるものではなく、“と題するリスク要因“私たちの実際の結果が異なる他の要素やイベントも時々出現する可能性があり、私たちはこれらのすべての要素またはイベントを予測することはできない。これらのリスクまたは不確実性のうちの1つまたは複数が現実になった場合、または私たちの任意の仮定が正しくないことが証明された場合、私たちの実際の結果は、私たちがこれらの前向き陳述で表現または示唆する可能性のある内容とは大きく異なる可能性がある私たちは私たちの展望声明で開示された計画、意図、または期待を実際に達成できないかもしれない私たちはあなたが私たちのどんな展望的な陳述にも過度に依存してはいけないと警告します。私たちが本年度報告書でした任意の前向きな陳述は、私たちがこの陳述をした日だけを説明する。私たちは、適用される証券法がそうされることを要求しない限り、新しい情報、未来の発展、他の理由でも、いかなる前向きな陳述も公開更新する義務はない。あなたは、本年度報告書および本年度報告書で引用され、米国証券取引委員会(“米国証券取引委員会”)に提出された文書を読み、私たちの将来の実際の結果、業績、事件、状況が私たちの予想と大きく異なる可能性があることを理解しなければならない。

リスク要因の概要

私たちの業務は多くのリスクと不確定要素の影響を受けていますリスク要因“本年報”の一節。私たちのA種類の普通株に投資する時、あなたはこのような危険と不確実性を慎重に考慮しなければならない。いくつかの主なリスクと不確定要素は

•私たちの成功と収入増加は新しい顧客を増やすことに依存し、私たちの既存の顧客が私たちのプラットフォームをどのように活用するかを効果的に教育し、訓練し、私たちのプラットフォームに対する顧客の使用を増加させる

•このような変化は、私たちが予想しているように迅速に起こらないかもしれないし、実現されないかもしれないので、Cookieベースの消費者追跡から業界への予期された利点を意識していないかもしれない

•もし私たちの製品とプラットフォームで革新して正確な投資決定をすることができなければ、私たちは顧客を引き付けて維持することができないかもしれません。私たちの収入と運営結果は下がるかもしれません

•手続き的な広告の市場が変化している。もしこの市場発展が私たちの予想より遅いか違うなら、私たちの業務、経営業績、財務状況は不利な影響を受けるだろう

•私たちは選りすぐりの広告会社の持ち株会社から相当な収入を得て、様々な広告会社を持っています。広告会社の顧客の流出は私たちの業務、経営業績、財務状況を損なう可能性があります

•私たちは常に長い販売期間を持っていますが、これは、最初に潜在顧客と接触してから顧客プロトコルを実行するまでのかなりの時間をもたらす可能性があり、いつ新しい顧客を得ることができ、いつこれらの顧客から収入を得ることができるかを予測することは困難です

•マクロ経済状況と地政学的事件の影響、例えば不況と新冠肺炎の疫病は、すでに未来に私たちの業務、経営業績と財務状況に悪影響を及ぼす可能性がある

•もし私たちが広告在庫を得る機会が減少したり、増加できなければ、私たちの収入は低下するかもしれないし、私たちの成長は阻害されるかもしれない

•もし私たちが人間本位のデータを得る機会が減少すれば、私たちのプラットフォームの有効性は低下し、これは私たちの経営業績と財務状況を損なう可能性がある

•私たちはデータのプライバシーとセキュリティに関する厳格で変化する義務の制約を受けている。私たちが実際にまたはそのような義務を履行できなかったことは、規制調査または行動、訴訟、罰金および処罰、私たちの業務運営の中断、名声被害、顧客または販売損失、収入の低下、データコストの増加、データ利用可能性の低下、私たちのデータの使用または開示能力の低下、私たちの製品およびサービスの需要に悪影響を及ぼす、または他の不利な業務結果をもたらす可能性があると考えられています

•私たちの業務や私たちのプラットフォームを運営する能力は、技術会社、エンドユーザー、あるいは政府の規制が技術業界で発生する変化の影響を受ける可能性があります。このような発展は、“第三者クッキー”の制限を含み、広告技術業界の不安定を招く可能性がある

•私たちが依存する情報技術システムまたはデータまたは私たちの顧客、サプライヤー、または他の第三者のセキュリティの重大な不注意開示または漏洩は、私たちの業務、名声、および運営結果を損なう可能性があります

•私たちの独占権は実行が難しいかもしれません。これは、他の人が私たちの技術的側面をコピーしたり、使用したりして、私たちの競争優位性を侵食し、私たちの業務を損なう可能性があります

•私たちの経営業績にかかわらず、私たちA類普通株の市場価格は変動し続けているか、あるいは低下する可能性があります

•私たちはナスダック世界の精選市場上場基準が指す“制御された会社”であるため、私たちは資格があり、ある会社の管理要求を免除することに依存している。

第1部

プロジェクト1.ビジネス

私の会社

私たちは広告技術会社です。我々は,クラウドの需要側プラットフォーム(“デジタル信号プロセッサ”)ADEL PHYに基づいて広告のプログラム化購入を実現することができ,これはデジタル広告購入プロセスの電子化である.プログラム化された広告は、従来の広告販売チャネルから市場シェアを迅速に奪取しており、これらのチャネルは、より多くの人員を必要とし、提供される透明性が低く、バイヤーのより高いコストに関連している。

マーケティング担当者および彼らの広告エージェントは、ADEL PHYを使用して、大多数のチャネルのデジタル広告を集中的に計画、購入、および測定する。私たちの全チャネルプラットフォームを通じて、マーケティング担当者はデスクトップ、モバイルデバイス、ネット接続テレビ、線形テレビ、ゲーム、ストリーミングオーディオ、デジタル看板で米国預託株式を簡単に購入することができます。

アデルフィーは使いやすいセルフサービスプラットフォームで、私たちの顧客に透明性と彼らの広告活動の制御を提供します。我々のプラットフォームは,顧客に様々な在庫に対する独自の可視性を提供し,カスタマイズされた受け手細分化市場を作成し,我々の人員と戦略パートナーに基づくデータを用いてターゲット受け手に大規模に接触できるようにしている.当社のプラットフォームは、すべての予測、報告、および内蔵自動化を提供し、お客様に必要なターゲット受け手に基づく利用可能な在庫洞察を提供しています。我々は、顧客がチャネル間広告リターン(ROA)を正確に測定し改善できることを保証するための機能を提供するための高度な予測および報告を提供する。

マーケティング担当者は私たちのプラットフォームを利用して、様々なルートと形式を通じて彼らが望む目標の受け手に広告活動を投入します。プラットフォーム統合を通じて、私たちは私たちの顧客に全方位の広告在庫を提供します。設備、チャネル、フォーマットにまたがって提供されるメディアを指します。これには、米国の約3億独立デスクトップとモバイルユーザ、約1.15億のネット接続テレビ家庭、約1.12億の線形テレビ家庭、2億を超える独立デジタルオーディオユーザー、および約15.8万個の独特なデジタル看板が含まれる。我々のプラットフォームは、リアルタイム競り、私募市場、プログラム的保証を含む全方位取引タイプをサポートし、顧客が出版社と私募市場から広告在庫を簡単に調達し、統合することを可能にしている。

我々は、一連のデバイスにわたってユーザ識別情報を検証するために、データ統合により深いデータアクセスを実現する。我々は,人間の識別子に基づくマッチングにより,70以上のデータパートナーの接続点となり,自動車,娯楽,専門サービス,小売,消費パッケージ商品,旅行や旅行,医療などの垂直市場にわたる人間ベースのデータへの深いアクセスを顧客に提供することができる.我々の独自アイデンティティマップは,約1.15億世帯を約10億台の相互接続デバイスに関連付け,米国の約28万人の受け手属性へのアクセスを組み合わせており,業界最大のアイデンティティマップの1つになっていると考えられる.

私たちの顧客は大手広告持株会社、独立広告会社、ミドルエンド市場広告サービス機関、および私たちのセルフプラットフォームに依存してそのプログラム的な広告購入需要を満たすマーケティング担当者を含む広告バイヤーです。我々は顧客信頼できるパートナーであり,Viantの年間アデルフィ顧客満足度調査によると,過去4年間の顧客満足度スコアは90%以上であった。私たちの多くの顧客は私たちを彼らの主要なデジタル信号プロセッサとして使用している。

私たちのプラットフォームは人間本位のデータに基づいている。我々のアイデンティティ解析機能およびアイデンティティマップを使用して、マーケティング担当者および彼らの広告エージェントは、主にCookieに依存してユーザを追跡するのではなく、真の識別子を使用してターゲット消費者を識別することができる。パーソナライゼーション広告の提供においては,Cookieの代わりに,特に識別において人間本位の枠組みに移行していると考えられる.人間のデータに基づいて、マーケティング担当者は、複数のデバイスにわたる広告イメージおよび顧客販売を正確にリンクし、彼らの広告支出の影響を測定することができると同時に、個人化された広告を提供することを可能にする。さらに、人間ベースのデータは、誰が彼らのデータを収集しているか、およびこれらのデータがどのような態様で使用されているかに関するより大きな透明性を消費者に提供することができ、個人化広告のために彼らのデータを削除または停止するためのより信頼できる選択を提供することができる。私たちの多くの競争相手はCookieに依存してデジタル広告を位置特定して測定しているが、この技術は営業者の広告支出がそのビジネス結果に与える実際の影響を正確に測定する上で有効ではない。アップルのWebブラウザSafariおよび他のWebブラウザは、現在、第三者Cookieをサポートしていません。Googleは、Chromeブラウザ内の第三者Cookieを2024年に段階的に淘汰(最終的に完全に禁止)する計画を発表した。さらに、カリフォルニア州およびコロラド州を含むいくつかの州のデータプライバシー法は、消費者がデジタル広告のための個人情報を転送しないことを選択することを可能にするようにウェブサイトおよびアプリケーションに要求し、これは、Cookieベースの追跡および指向性マーケティングをさらに破壊する可能性がある。このような市場変化は需要の増加を招き、マーケティング担当者は私たちのようなプラットフォームを積極的に探し、Cookieに基づく追跡の代替案を提供し、私たちの戦略的地位を強化していると信じている。

プログラム広告は営業者に対するそれの価値を証明し、ますます多くの組織がより多くのデジタル広告支出をそれに投入している。デジタル生態系は引き続き発展し、プログラム化広告も発展し、営業者とその代理に新しい機会と需要を創造した。市場研究会社eMarketerのデータによると、米国のプログラム広告市場は2021年の1147億ドルから2024年の1680億ドルに増加する見通しで、複合年間成長率(CAGR)は14%である。eMarketerはデジタルマーケティング、メディア、ビジネスに関する洞察と傾向を提供する市場研究会社である。私たちは広告バイヤーに集中して私たちの

解決策は広告予算の手続きされた広告への転換を加速させるだろう。また、営業者は、プログラム広告をより多く制御し、プログラム広告購入のいくつかの機能を内部に移行することを望んでいるため、我々のプラットフォームは、これらのニーズを満たし、市場機会を拡大することを目的としている。

2022年12月31日、2021年、2020年12月31日現在、総収入はそれぞれ1.972億ドル、2.241億ドル、1億653億ドルで、2021年度から2022年度まで12.0%減少し、2020年度から2021年度まで35.6%増加した。2022年、2021年、2020年12月31日までに、純損失4,810万ドルと3,760万ドル、純収益2,060万ドルを記録し、調整後EBITDAはそれぞれ610万ドル、3,710万ドル、3,180万ドルとなった。

調整されたEBITDAは財務計量であり、アメリカ公認会計原則(“GAAP”)に従って報告されているわけではない。調整後EBITDAの定義,我々の経営陣がこの尺度を用いた解釈および調整後EBITDAと我々の純収益や純損失との入金については,参照されたい“経営陣の財務状況と経営結果の議論と分析--主な経営と財務業績測定基準--非公認会計基準財務測定基準の使用”

私たちの業界は

広告市場を形成する主な業界の傾向は

広告資金はプログラム広告に移っています広告業界はまだプログラム化広告への転換の初期段階にあると考えられる。リアルタイム競りプラットフォームによる取引の能力は、もはやバナー広告だけではなく、デスクトップ、モバイル、ネットワークテレビ、線形テレビ、ゲーム、ストリーミングオーディオ、およびデジタル看板を含む様々な広告チャネルおよびフォーマットのために使用されている。米国のプログラム広告の採用率は急速に増加しており,eMarketerのデータによると,2021年から2024年にかけてプログラム広告は14%の複合年間成長率で増加し,2023年には1488億ドル,2024年には1680億ドルに達すると予想されている。2024年までに、米国のプログラム広告は米国メディアの総支出の41%を占め、2021年の38%を超えると予想される。インターネットをサポートするネットワークテレビがストリーミングビデオコンテンツの第一選択ツールとなるにつれ、テレビ業界は大きな転覆を経験しつつある。EMarketerのデータによると、米国のネット接続テレビユーザ数は2021年の約2.18億人(米国人口の65%)から2026年の約2.42億人(米国人口の70%)に増加すると予想されている。ネットワークテレビはまた、規模、アドレス指定能力、および測定基準をより正確に制御することを含む、広告主に多くの利点を提供する。より多くの在庫が利用できるようになるにつれて、マーケティング担当者はネットテレビにますます投資するようになった。EMarketerのデータによると,2021年のインターネットテレビ広告支出の80%は番組で取引されており,2024年には番組広告のシェアが91%近くに増加することが予想される。また、インターネットテレビ広告支出は2021年の172億ドルから2026年の436億ドルに増加し、複合年間成長率は20%と予想されている。

マーケティング担当者はすべてのチャネルのROAS測定需要が旺盛であるマーケティング担当者は、ROAを正確に測定するために、オンラインとオフライン購入を関連付ける顧客の集中ビューを探している。ROAはマーケティング活動の重要な指標である。ROASのすべての活動における洞察力は、マーケティング担当者たちのお金がすべてのメディア投資で何を得たのかをほぼリアルタイムで教えてくれる。したがって、マーケティング担当者はすべてのチャネルのROAを追跡するためのツールを探している。Cookieベースのプラットフォームよりも、人間ベースのプラットフォームが、より正確なROA測定基準を提供することができると信じている。

人間本位の拡張されたプラットフォームの需要:広告はデータによってより多く駆動されるようになっており、マーケティング担当者は、消費者のプライバシーを尊重しながら、個人や家庭レベルの受け手を狙うことができる必要がある。インターネット広告主は、過去に、Cookie内の匿名データを利用して、ユーザおよび広告表現を洞察してきた。しかし,プライバシー問題の増加やGoogle(Chrome)やアップル(Apple)を含むブラウザプロバイダの変化の要求は,主にクッキーを利用してデバイス識別を行うベンダやプラットフォームへの依存を減らすようにマーケティング担当者に促している.今日の相互接続の世界では、マーケティング担当者は、彼らの顧客を識別し、大多数のチャネル、デバイス、およびフォーマットを介して彼らと連絡を確立する必要がある。これは,CookieベースのDSPから大規模化された人間ベースDSPへの業界の移行を推進すると信じている.

ブランドは広告プラットフォームのソリューションを直接選択しますマーケティング担当者は、コストを低減し、彼らの顧客データをよりよく利用し、彼らの広告のより多くの制御を得るために、彼らの広告プラットフォーム解決策の選択に直接参加するようになっている。これらの要因はまた、プログラム広告購入機能を内部に移行する営業者がますます多くなることをもたらす。広告購入技術の自動化は人々が迅速、正確かつ費用効果的に意思決定を行うことができ、広告購入がますます多くの首席営業官が完全に所有することを望む技能になった。インタラクティブ広告局は、オンライン広告業界のための業界基準を制定し、研究を行い、法的支援を提供する広告商業組織であり、同機関の最新の調査によると、2019年、米国ブランドの18%が完全にプログラム的広告購入を内部に移し、51%の米国ブランドが一部のプログラム的広告購入を内部に移した。

私たちの市場のチャンスは

長期的には、私たちの総目標市場は全世界の広告市場であり、eMarketerはこの市場が2023年の9300億ドルから2026年の1.15兆ドルに増加し、年複合成長率が7%になると予測していると信じている。現在、私たちの重点は主にアメリカにある

EMarketerは、米国市場は2023年の3440億ドルから2026年の4520億ドルに増加し、年複合成長率は9%と予測し、以下のような細分化市場に分けた

•デスクトップとモバイルデバイス:米国のデスクトップとモバイル広告市場は2023年の2450億ドルから2026年の3330億ドルに増加し、複合年間成長率は11%と予想される。

•インターネットテレビ:2023年に米国のネットテレビ広告市場は270億ドル、2026年には440億ドルに増加し、年間複合成長率は17%に達すると予想される。ネットワークテレビは、インターネットを介してネットワークデバイスを介して提供されるOTT(OTT)コンテンツを含む。

•リニアテレビ:2023年には米国のリニアテレビ広告市場が624億ドル、2026年に市場規模が621億ドルに達し、年複合成長率はマイナス0.2%に達すると予想される。

•オーディオストリーム:2023年に米国のデジタルオーディオ広告の市場価値は70億ドル、2026年には90億ドルに増加し、年間複合成長率は9%に達すると予想される。

•デジタル看板:2023年には米国の看板広告市場が30億ドル、2026年には40億ドルに増加し、年間複合成長率は10%に達すると予想される。

上記の細分化市場ごとの予測には,プログラム的および非プログラム的なデジタル広告が含まれる.近年、米国のメディア総支出に占めるプログラム広告の割合が大きくなってきている。EMarketerは,上記の細分化市場に代表される米国のプログラム的広告市場は2021年の1150億ドルから2024年の1680億ドルに増加し,年複合成長率は14%と推定している。

私たちの解決策は

私たちは様々な広告チャンネルと形で広告を簡単に購入し、電子購入とすべての広告の測定を提供することで、ブランドがその広告支出の影響を測定するのを助ける。私たちのプラットフォームはマーケティング担当者と彼らの広告エージェントがチャネルを越えて活動を計画、購入、測定することができるようにします。私たちの人間本位の能力と組み合わせて、私たちは彼らの広告投資をめぐって賢明な決定を下すために、私たちの顧客に一連の予測、報告、自動化機能を提供します。私たちの顧客が独自の業務ニーズを満たすサポートレベルを持つことを保証するために、優れた顧客サービスを提供します。Viantの目標は,革新,自動化,透明性,顧客中心,責任あるメディアのリーダーとなることである。

全方位デジタル信号プロセッサ:マーケティング担当者および彼らのエージェントは、我々の統合プラットフォームを使用して、全方位の活動を効率的に管理し、他のチャネルの意思決定に情報を提供するために、各チャネルの指標にアクセスすることができる。私たちの統合は、広告メディアがデスクトップ、モバイル、ネットワークテレビ、線形テレビ、ゲーム、ストリーミングオーディオ、およびデジタル看板を横断して購入することを可能にする。我々の技術は,人工知能(“AI”)と機械学習を利用して,顧客の目標に応じて最適なプロビジョニングパートナー,フォーマット,印象を認識する.

ViantホームID(“VHHID”):我々の独自の人間本位の革新は、デジタルと個人識別器を1つの標準化されたホームプロファイルに結合し、ターゲット視聴者に既知の顧客データ洞察と最適化された入札決定を提供し、全チャネルにわたって供給(CTV、Safari、モバイルアプリケーションなどのCookieチャネルなし)を介して正確なカバーと頻度管理を行い、すべてのデバイスと環境の転化率を全体的に測定する。インターネットでも店内でも、私たちは変換をメディア投資に帰することができる。VHHIDは、印象を提供するときに広告露出を捕捉することができるだけでなく、広告露出を我々のDSP技術と著しく異なる結果と関連付けることができる。

世界にはCookieが広告を出していない/人本位の広告:2021年に発表され、私たちの世界にはクッキー機能がなく、人本位の家庭方法をアデルフィDSPに直接統合しています。World Without Cookieは,アデルフィ全体のVHHIDを統一することで,マーケティング担当者が家庭レベルのカバー範囲や頻度を管理し,無駄を削減し,顧客体験を改善することができる.最近の研究では,従来のCookieベースのプラットフォームに比べて,我々のWorld Without Cookie機能を用いたマーケティング担当者の転化率が200%以上向上し,カバー世帯数が40%,頻度が28%低下している.

Viantアイデンティティグラフ:当社独自の成熟したアイデンティティ解析機能は、当社のアイデンティティマップに動力を提供し、担当者の識別マッチングを達成することによってデジタル識別をアンカーし、Cookieの要求を低減または除去し、マーケティング担当者が装置またはチャネルを考慮することなく、プライバシー意識を有する方法でターゲット消費者に接触することを可能にする。私たちの独自のアイデンティティ図は、約1.15億人のアメリカ家庭を約10億台の相互接続設備に連結しているこのプロセスは、マーケティング担当者が自宅にいるか、外にいるかにかかわらず、エージェントではなく、真の消費者に接触することができるように、私たち固有の人間ベースの家庭プロファイルVHHIDを使用して、約28万人の受け手属性を提供する。VHHIDは,最適化された入札決定と消費者経路にまたがる接触点収集に既知の知見を提供し,包括的な目標定位とチャネル横断測定を実現する.

高度な報告と測定:私たちは広告が正の見返りを推進しなければならないと信じているので、私たちは私たちの測定能力に多くの投資をした。著者らの自助式活動分析とデータ情報ツールは顧客に差別化の洞察力を提供し、転換向上、マルチタッチホーム、客数データ報告、デジタル屋外向上、販売報告とROAS分析を含む。我々の人間本位の枠組みと機械学習アルゴリズムを利用して,我々のプラットフォームはマーケティング担当者にリアルタイムを提供する

広告活動全体にわたる操作可能な見解。私たちの内蔵自動化は、マーケティング担当者がその重要な業績指標(“KPI”)目標を実現するためのデジタル活動を最適化できるようにしている。

入社:マーケティング担当者が顧客のトップ属性を理解し、ターゲット細分化市場を作成し、これらの顧客細分化市場を容易に活性化し、評価するために、彼らの第1のデータを安全かつ確実に登録することができるようにする。私たちの簡単なインタフェースは、マーケティングスタッフが受け手のデータを簡単にアップロードし、独自の細分化市場を作成したり、単独のデータ管理プラットフォームを必要とすることなく、類似した受け手を構築することを可能にします。私たちのデータセットはマーケティング担当者に高い適合率を提供し、これはオンラインとオフラインの細分化、目標と評価の重要な結果に拡張可能で意義のある受け手の洞察力を提供した。

柔軟な顧客参加モデル:我々のデジタル信号プロセッサおよび関連サービスは、複数のレベルの一流顧客サービスを介して提供され、顧客にその広告活動および下位データインフラの透明性および制御を提供するセルフサービスインターフェースから、全面的に管理されたエンドツーエンドソリューションまで、受け手、実行および高度な報告に経験豊富な支援チームを提供する

私たちの強みは

私たちは以下の属性と能力が長期的な競争優位性を提供してくれると信じている

•拡張可能なセルフサービスプラットフォーム:顧客が我々従業員の広範な参加を必要とせずに彼らの広告活動を操作できるようにするセルフサービスプラットフォームを提供する。この動きは私たちが新しい顧客を増加させることができ、顧客が私たちの収入の増加を私たちの人員コストの増加よりも速くする方法で、私たちのプラットフォームでの彼らの支出を拡張することを可能にする。

•集中型プラットフォーム:私たちのデジタル信号プロセッサおよび関連サービスは、私たちの顧客が私たちの競争相手よりも多くのチャネルを通じて広告を計画、購入、測定し、各タイプの番組メディアの購入を1つのプラットフォームに集中させることができると信じている。私たちの供給統合は、顧客が米国の約3億の独立デスクトップとモバイルユーザー、約1.15億のネット接続テレビ家庭、1.12億の線形テレビ家庭、2億を超える独立デジタルオーディオユーザー、および約15.8万個の独立デジタル看板に接触できるようにした。

•独自技術:私たちは強力な独自のツールと製品を利用して、私たちの顧客が私たちのプラットフォームとサービスを利用できるようにします。私たちは新しいツールと製品を繰り返し開発しながら、私たちの特許技術とプロセスを利用しています。2022年12月31日現在、私たちは37個の発表された特許と11個の追加未解決特許出願を持っており、私たちの多くの独自製品をカバーしています。新製品の開発に伴い、私たちは引き続きわが社が開発した最も価値があり、最も革新的な製品のために特許を申請し、獲得していきます。

•機械学習機能:我々は,機械学習,ワークフロー自動化,自動報告,その他の機能を用いて,我々のクライアントが必要な業務成果の実現を支援するために,数千件の変更を自動的に更新し,行うことを支援している.私たちはこれらの機能が私たちの顧客生活を楽にし、彼らの活動業績を向上させたと信じている。

•高度な報告と測定:私たちはこれが私たちの顧客のデジタル信号プロセッサと関連サービスの使用を増加させると信じているので、私たちの測定能力に大いに投資します。私たちのプラットフォームは、すべてのチャネルのROAを測定し、人員ベースのデータ(客数報告およびマルチタッチ属性分析を含む)を使用して、私たちの顧客にリアルタイム洞察を提供します。私たちの高度な報告機能は、約1.15億の家庭を約10億台の接続装置に関連付け、米国を訪問した約28万人の受け手の属性と組み合わせて、マーケティング担当者にすべてのチャネル測定の全体図を提供する私たちのアイデンティティ図を使用します。

•人間本位の差別化機能:我々のプラットフォームは人間本位の枠組みを利用している.私たちは、70人以上のデータパートナーと統合するために、人員ベースの識別子を使用します。これは,Cookieを用いたアイデンティティ認識よりも,より効率的でプライバシーに優しい広告方式を提供することができると考えられる.我々のデジタル信号プロセッサおよび関連サービスは、ユーザの同意に基づいて、プライバシーおよびセキュリティがリードしていることを保証するために、先進的な消費者選択退出機能を有する。

•経験豊富な管理チーム:私たちの管理チームは広告技術の分野で深く広い経験を持っていて、私たちはこれが私たちに競争優位を提供してくれると信じています。私たちの管理チームの経験は、私たちが革新を続け、顧客のための解決策を開発することができるようにした。

•ビジネスモデル:私たちはセルフサービスプラットフォームなので、私たちが新しい顧客と顧客を増やして私たちのプラットフォームへの使用を増加させることによって、私たちは強力な運営レバーを示すことができます

私たちの成長戦略は

広告市場はプログラム化された広告への転換の初期段階にあると考えられる。私たちはこの機会を利用して、次のような戦略を取るつもりだ

•私たちの顧客の成功に投資し続けています私たちのプラットフォームは、私たちの顧客に高いレベルの制御を提供し、効率的な広告活動を実行できるようにするための幅広い機能を提供します。私たちは引き続き新規顧客の入社と支援を強化するとともに、顧客の訓練や教育に投資し、私たちのプラットフォームを最大限に利用して成功させていきます。

•新しいお客様を追加し、当社のプラットフォームに対するお客様の使用率を向上させます私たちは引き続き私たちのプラットフォームに機能を追加して、新しい顧客を誘致し、私たちの顧客が私たちのプラットフォームの使用を増やすことを奨励します。多くの広告主は,より大きな割合の広告予算をプログラム化チャネルに移行する初期段階にあると考えられる.すべてのチャネルのメディア支出計画、購入、測定に解決策を提供することで、新しい顧客と既存の顧客が増加した番組予算をつかむことができる有利な地位にあると信じています。

•私たちの全方位的なパートナーシップを強化し続けています私たちは、私たちの産業構造の中で、私たちは最大でなければ、チャンネルを越えた広告在庫を持っていると信じている。私たちは引き続きすべてのルートを統合した新しい供給パートナーに投資し、私たちの広告在庫供給をさらに広げて深化させます。

•私たちの販売とマーケティング投資を拡大しますCookieベースの選択が減少し続けるにつれて,我々は我々のプラットフォームに対する認識や考慮を向上させ,人間本位の枠組みの利点を促進するために,販売やマーケティング努力を拡大していきたい.

•人間本位の広告分野での私たちのリーダーシップを拡大します私たちは、より多くの人員ベースのデータ統合によって私たちのアイデンティティ解析能力を強化することに投資し続けることは大きな価値があると信じている。

•買収を通じて成長に投資します私たちはまた、私たちが新製品を提供し、私たちの巨大で成長し続ける市場機会を利用できるように買収に投資するつもりだ。私たちが将来的に魅力的な買収候補とビジネスチャンスを見つけさえすれば、私たちは相補的な業務、製品、技術を買収し続けるかもしれない。

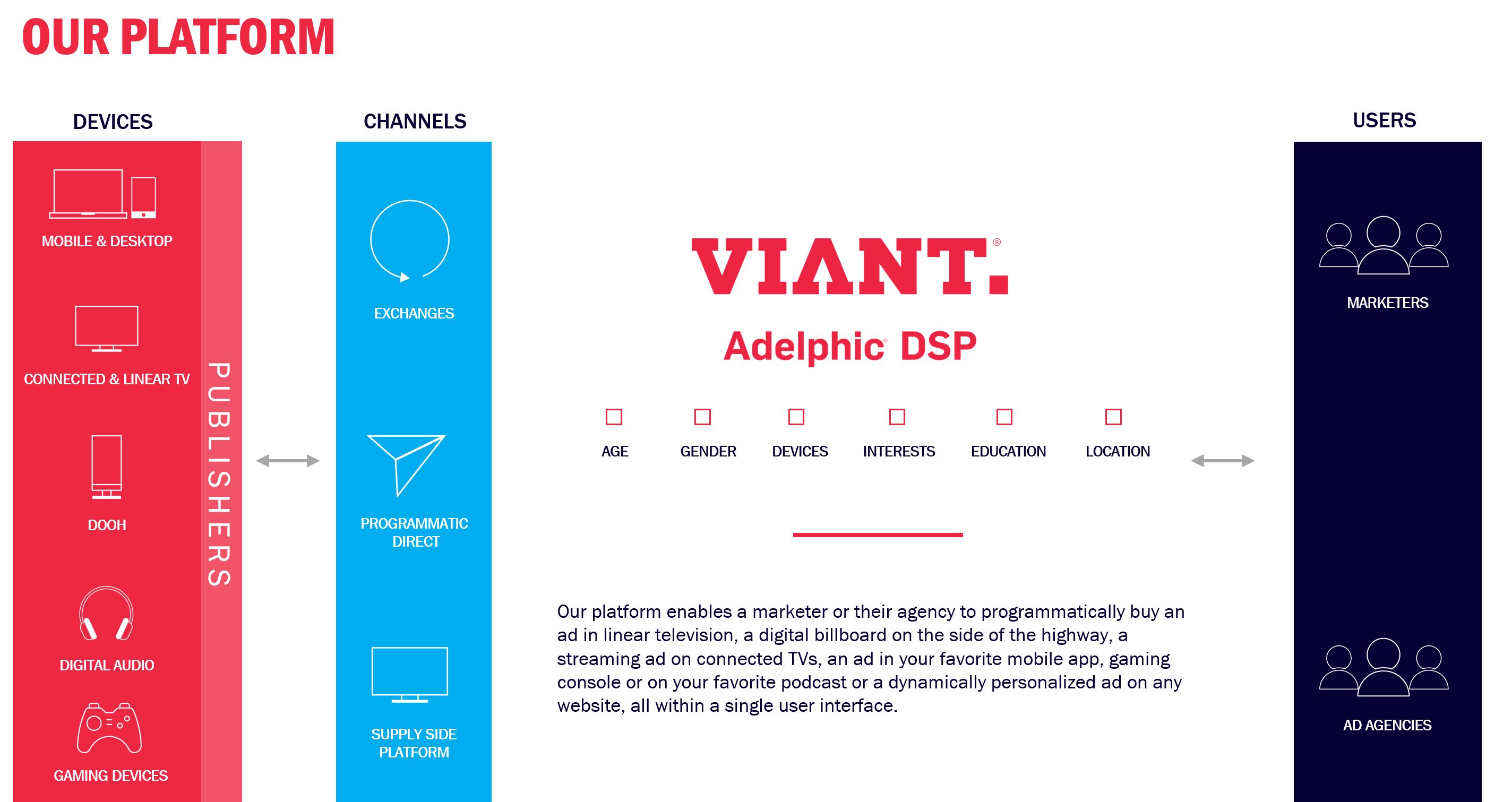

私たちのプラットフォームは

Viantのデジタル信号プロセッサADEL PHYは、営業者またはそれらのエージェントが、線形テレビ上の広告、ショッキング金属加工側のデジタル看板、ネットワークテレビ上のストリーミングメディア広告、モバイルアプリケーション内の広告を計画的に購入できるようにし、創造的にゲームにおいて、

ポッドキャストまたは他のストリーミングオーディオ、または任意のウェブサイト上の動的個人化広告は、これらすべてが1つのユーザインタフェースにある。上の図に示すように、私たちのプラットフォームはデジタル広告生態系の中心にあると信じています

私たちのプラットフォームの重要な構成要素は

•相互操作可能なDSP私たちの全体、全チャネルデジタル信号プロセッサは、ブランドおよびエージェントが、常にプラットフォーム間で切り替えることなく、ネットワークテレビ(“CTV”)、家庭外デジタル、モバイル、オーディオ、ゲーム、デスクトップなどの分野からの主要な発行元の主要な受け手をシームレスに照準および測定することを可能にする。

•総合予報我々のプラットフォームは,顧客が必要な目標戦略に応じて将来のマーケティング活動を計画することを許可しており,履歴入札要求データを用いて業績を利用可能な在庫に予測する方法である.クライアントは、複数のデータセグメント化フィルタを容易に適用し、どの広告在庫が利用可能であり、価格がいくらであるかを見ることができる。

•使いやすいです我々の直感的なユーザインタフェースは、マーケティング担当者が予測から現場広告活動の開始にシームレスに移行することを可能にする。これは、計画活動から活動を実行するまでの時間を減少させ、マーケティング担当者が様々な高品質のデータおよびサプライヤーパートナーを使用して、彼らの目標受け手に接触するために確実なチャネル間活動を円滑に実行するのを助ける。

•選挙の意思決定私たちはプラットフォーム報告に強力なKPIを直接利用することで活動を継続的に測定し最適化することができる。マーケティング担当者は彼らがすでに始まっていても、飛行中に活動を最適化することができる。このような細かい意思決定能力は,クライアントがその現場活動の表現をより正確かつリアルタイムに知ることができる.

Viant家族ID:アデルフィプラットフォームはVHHIDに独占アクセスし,人間ベースのDSPとし,CATVやモバイルアプリケーションを含むCookieなし環境で動作している.VHHIDは、データ、チャネル、出版社の相互運用性をサポートし、簡単で効率的な広告を提供します. マーケティング担当者は、私たちのプラットフォーム内で顧客データを簡単に同期させ、カスタマイズされた受け手を構築し、ターゲットの受け手を拡張し、受け手の洞察力を知ることができます。

•クッキーなしの解決策ですVHHIDは、今日成功した拡張性、アドレス指定可能能力、測定可能性、およびプライバシーコンプライアンスをマーケティング担当者に提供します。この特許技術は多くの利点をもたらしています

•デバイス間変換追跡を内蔵し、マーケティング担当者が家庭内のすべての条件に適合するデバイスを狙って変換を推進することを可能にする

•大規模化された汎用周波数管理は、チャネルおよび/または設備制限に基づいて立坑中の周波数を制御する必要を除去する

•すべてのブラウザと断片的な識別子を持つ追跡環境にわたる追跡一貫性およびアイデンティティ永続性。

•搭乗します私たちの簡単なインターフェースを通じて、マーケティング担当者はVHHIDを使用して彼らの第三者データをアップロードして利用することができます。これにより、マーケティング担当者は、彼らの第1のデータを使用して、顧客のトップクラスの属性を直ちに理解し、ターゲット細分化市場を作成し、Cookieなし環境でこれらの顧客細分化市場を容易に活性化して測定することができる。

•モデルです既存の受け手群や潜在顧客リストのカバー範囲を拡大し、キー受け手の規模を拡大するのを支援します。

•人間本位の目標定位とデータ統合Viantは人間本位の方法でブランドを正確なカバー範囲と頻度で真の家庭や個人と結びつけることができるようにしている。70社以上のデータ提供者との統合により、ユーザが購入行動、位置、テレビ視聴率洞察などに基づいて消費者を特定することができるように、広範な受け手のデータマッピングを可能にする。テレビ視聴率データ提供者との卓越した集中は、ユーザーが市場で最も成熟し、規模が最大かつ最も正確なケーブルテレビの足跡の一つを提供した。

高度な報告:私たちは広告支出をオンラインとオフライン販売に結びつけることで、デジタルおよび伝統的なメディア上でループを閉じた。

•カバー範囲と周波数です私たちのプラットフォームは、広告活動がどれだけの家庭および独立したユーザをカバーしているか、および露出の頻度を正確に測定している。

•チャンネルを越えて報道する我々のチャンネル間報告機能は顧客が設備とチャンネル間活動が販売と他のKPIに与える影響を分析できるようにした

•テレビVSデジタル報道。私たちのテレビおよびデジタル報道は、ウェブサイトアクセスまたは変換のようなデジタル参加およびオフライン販売を推進することに対するネットワークおよび線形テレビ広告の影響に対する洞察を提供する。このような洞察力は人々にテレビ広告活動の真のROAをよりよく理解させる。

•多触覚帰因それは.我々のマルチタッチ属性は顧客が目標受け手とブランドの相互作用の位置、チャンネルと設備間の接触点の影響及び転換過程中のステップ順序を深く理解できるようにした。これにより生成された広告パフォーマンスの全体図は、顧客が測定サイクルを閉じ、支出を販売とより良く関連付けることができるようにする。

•リフトを転換する。我々の転化率向上報告は,広告主が転化率推進におけるメディアの影響を知るのに役立つ。影の入札は、選挙目標基準内で番組ネットワーク上で活躍する消費者からなるコントロールグループであり、入札要求を出され、選挙広告を見せたが、入札は失敗した。そして,これらの印象を受動的に追跡し,制御グループに格納する.影の入札を利用して制御グループを作成することにより、顧客は、彼らのメディアが増分変換を推進する上でどの程度影響しているかを見ることができ、これらの知見を利用して、より良い結果と投資影響を得るために最適化戦略を改善することができる。

•客数が原因になる私たちの客数データ報告機能は、顧客が彼らの広告活動が運転して物理的な位置にアクセスする影響を分析することができます。

•デジタル掲示板が報じた私たちのデジタル看板報告は、顧客に彼らのデジタル看板広告表現をリアルタイムで理解させ、有効なデジタル看板とフィールドタイプの広告支出を割り当てることによって、顧客の予算最適化を助ける広告支出の全体図を提供する。

我々のプラットフォーム構築時には広告の買手を考慮し,多くの深い機能を提供し,買手に最高レベルの制御を獲得させることで,可能な限り効率的な活動を確保するのに役立つ.これには次のような

•一括機能:私たちのプラットフォームは手続き化トレーダーの生活を単純化するために構築された。アデルフィがあれば、トレーダーは一度に単独で変更するのではなく、広告注文やイベントを一括編集することができ、多くの時間を節約することができる。例えば、トレーダーがすべての1000個の広告注文の入札を変更したい場合、彼らは、各広告注文を1つずつ編集することによって時間を無駄にするのではなく、1枚のテーブルをダウンロードし、完了し、アップロードすればよい。

•アプリケーション統合インタフェース(API)機能:ADEL PHYは、APIおよびツールを使用して容易な統合を提供します。API機能は、プログラミングトレーダーの商業情報チームのために受け入れやすいフォーマットで人身売買および報告を行うために、プラットフォームに出入りする二国間データシンジケートを提供する。これらがあれば、トレーダーは、デバイスおよびオフライン活動を実際の人に関連付け、活動をシームレスに実行および測定する完全に統合されたプラットフォームによって顧客識別情報を維持することができる。

•機械学習アルゴリズム:私たちが内蔵している先進的な機械学習技術は毎秒何百万もの印象とデータ点を分析しています著者らのアルゴリズムはすべての主要な肝心な業績指標の中で最大化業績と規模の最適な入札価格を見つけることができ、私たちの顧客が彼らの活動努力を強化し、計画的な活動表現に対する自信を確立することができる。

私たちの技術と発展は

迅速で持続的な革新は私たちの業務成功と私たちの企業文化の核心的な駆動力だ。私たちの製品と工事チームは私たちのプラットフォームの設計、開発とテストを担当します。私たちは絶えず革新と迅速に新技術、新特性と新機能を発売し、顧客に価値をもたらすことに力を入れている。我々は,我々のユーザインタフェースや自動化機能の強化や,様々なチャネルにおける広告やデータ在庫統合数の増加,技術や開発費用,資本化されたソフトウェア開発コストの増加など,我々のプラットフォームの開発に投資し続けるとともに,追加の特性や機能を支援することを予想している.

我々のプラットフォームの技術インフラは現在,第三者ネットワークホストサービス提供者によって管理されている.私たちは一般的に私たちのネットワークマネージドプロバイダと1年から3年間の協定を締結する。

私たちの取引先

私たちの顧客は節目広告在庫の購入者を含む。アクティブクライアントを,過去12カ月以内に我々のプラットフォームを介して合計少なくとも5000ドルのTAC以外の貢献を行ったクライアントと定義する.2022年と2021年12月31日までに、私たちはそれぞれ326と309人のアクティブな顧客を持っています。各顧客は大手広告持株会社、独立広告会社、ミドルエンド市場広告サービス機関、そして私たちのセルフサービスプラットフォームに依存してそのプログラム的な広告購入需要を満たすマーケティング担当者を含む広告バイヤーで構成されています。アクティブ顧客の詳細な議論については、“経営陣の財務状況および経営結果の議論および分析--主な経営および財務業績測定基準-アクティブ顧客および各アクティブ顧客の平均貢献(TACを含まない)”を参照されたい。支払い(TACを含まない)は、非公認会計基準の財務計量である。著者らの主要な経営と財務業績測定基準の詳細な討論、及び公認会計原則に基づいて計算された最も直接比較可能な財務測定基準の除税前貢献の調整については、“経営層の財務状況と経営結果に対する討論と分析--肝心な経営と財務業績測定基準--非GAAP財務測定基準の使用”を参照してください

我々が協力する多くの広告会社は持株会社が所有しており,これらの会社では,意思決定は通常高度に分散しており,購入決定を行うことができ,広告主との関係はエージェント,現地支店,部門レベルにある.私たちのお客様の数は私たちの請求書と関係のある方のみ含まれています。私たちはプライマリサービス契約または注文挿入を通じて顧客と契約を結びます。私たちの合意には、お客様が私たちのプラットフォームを使用して広告在庫を購入すること、または他の機能を使用することを代表する実質的な約束は含まれていません。私たちとお客様との合意は一般に特定の期限がありません。通常はどちらかが指定された通知期間内にいつでも終了することができます。通常30日から90日まで様々です。挿入注文の範囲は通常限られており、買い手は罰を受けることなく、挿入注文を減少またはキャンセルすることができる。参照してください“リスク要因-私たちの業務と運営に関連するリスク-私たちはいくつかの選定された広告会社ホールディングスから大量の収入を得ています。これらの会社は様々な広告会社を持っており、顧客の流出は私たちの業務、経営業績、財務状況を損なう可能性があります。” 私たちと広告会社との顧客関係についてもっと議論します。

広告やデータの供給は

私たちは主に供給元プラットフォームと直接出版社との統合によってデジタル広告在庫を獲得します。私たちは、各チャネルにわたる集合が、すべての単一プラットフォームの中で最も強力な全チャネル統合を提供する1つになると信じている。これらのプロバイダは、デスクトップ、モバイル、ネットワークテレビ、線形テレビ、ゲーム、ストリーミングオーディオ、およびデジタル看板を含む幅広い番組広告在庫を提供してくれます。

私たちは70社以上のリードデータ会社との統合を通じて深いデータアクセスを実現し、私たちの顧客は小売、消費包装商品、観光と医療保健を含む肝心な業界の垂直分野のデータにアクセスできるようにした。クライアントは、個別のデータ管理プラットフォームを必要とすることなく、自分の第1のパーティデータを当社のプラットフォームにロードする。

販売とマーケティング

私たちは、新しい顧客の販売と既存の顧客の収入増加を含む、すべての市場業務の発展に焦点を当てた直販チームを通じて私たちのプラットフォームを販売します。私たちは経験豊富な販売チームを持っていて、私たちの目標市場で私たちのプラットフォームを販売するアクセス権に集中し、グローバルブランドと代理との関係を構築し、育成しています。私たちはコンサルティング販売方法を使用して、既存と潜在的な顧客を訓練して私たちのプラットフォーム機能を理解し、顧客が私たちのプラットフォームを使用することを訓練することに重点を置いています。プロジェクト業界の動向、技術力、時間節約のワークフローをカバーし、強力な文書を含むオンライン知識ベースを有する正式な認証プロジェクト、プロジェクト大学およびアデルフィー認証を提供する。専門的な顧客支援を提供し、顧客が彼らの活動を確立し、最適化する際に彼らと協力し、KPIおよび目標に応じて支援を提供し、活動後の支援および提案を提供します。

私たちは、支出率オプションと固定コスト(CPM)オプションの2つの異なる価格オプションを提供することを含む、お客様のニーズに応じて契約と条項をカスタマイズします。お客様は自分で私たちのプラットフォームを利用することができますし、私たちのサービスを利用して彼らの活動を実行することもできます。

私たちのマーケティング努力は、私たちのブランドの知名度と認知度を高め、思想指導計画を実行し、業界活動に参加し、全面的な販売支援材料を作成し、新しい顧客手がかりを生み出すことに集中している。業界会議で発言し、顧客会議を主催し、白書や研究を発表し、広報活動、広告宣伝、ソーシャルメディア展示を行うことで、これらの目標を実現することを求めている。

プライバシーとデータ保護

私たちの通常の業務プロセスでは、様々な適用法の規定に適合する個人情報を収集、受信、コンパイル、使用、記憶、処理、共有、処置、開示、保留、転送、廃棄(“処理”)することができます。そのため、私たちは、データプライバシー、セキュリティ、保護に関連する連邦、州、地方、外国の法律、法規、ガイドライン、業界基準を含む多くのデータプライバシーとセキュリティ義務を受けています。このような義務には、連邦貿易委員会法、1991年“電話消費者保護法”、1998年“児童ネットワークプライバシー保護法”、2003年“非請求ポルノに対する攻撃·営業法の制御”、“2020年カリフォルニアプライバシー法”(CPRA)により改正された2018年“カリフォルニア消費者プライバシー法”(CCPA)、EU“一般データ保護条例2016/679”(“EU GDPR”)、EU GDPRは、“2018年EU(離脱)法案”(“UK GDPR”)第3節、電子プライバシー指令、支払カード業界データセキュリティ基準(“PCIDSS”)に基づいて連合王国(“イギリス”)法律の一部を構成しています。しかも、アメリカの多くの州はデータプライバシー法を公布したり提案したりした。例えば,バージニア州では消費者データ保護法が可決され,コロラド州ではコロラド州プライバシー法案が成立し,両法案とも2023年に施行され,他のいくつかの州や地方や連邦レベルでも類似した包括的プライバシー法が考えられている

CCPAとCPRAは,個人情報処理に関するますます厳しく発展していく規制枠組みの例であり,我々のコンプライアンス義務や任意のコンプライアンスのリスクを増大させる可能性がある.例えば、CCPAは、カバーする企業は、企業が個人情報を処理することに関する具体的な開示を提供し、カリフォルニア州住民がその個人情報に関連するいくつかの要求(例えば、理解を要求すること)に応答する義務があると規定している

企業の個人情報処理活動は,個人情報を削除し,何らかの個人情報を開示しないことを選択する).CCPAはCPRAによって改正され,2023年1月1日に施行された。CPRAは、例えば、カリフォルニアの住民に特定の敏感な個人情報の使用を制限する能力を与えることによって、個人情報の保持の制限を確立し、CCPAの個人訴訟権利に制限されたデータ漏洩タイプを拡大し、新しいカリフォルニアプライバシー保護局を確立して法律を実施し、実行することによって、CCPAが提供する保護を拡大する。米国連邦と州消費者保護法はまた、私たちが個人情報をどのように処理するか、個人が私たちの個人情報を処理する方法を選択する可能性があることを正確かつ公平に説明する声明を発表することを要求している。適用されたプライバシー法を遵守しないことは費用の高い規制行動を正当化することにつながるかもしれない。例えば、CCPAは、1回の違反に対する民事罰金を2,500ドルから7,500ドル(大量の違反が大規模に発生した場合、物質的リスクを増加させる)と、法定損害賠償の裁決を含む可能性があるデータ漏洩に対する個人訴権とを規定している。

外国のデータプライバシーとセキュリティ法律は、これらの法律に制約された実体に対して重大で複雑なコンプライアンス義務を規定している。例えば、EU GDPRは、欧州経済地域(“EEA”)に設立された任意の会社や、欧州経済地域以外に設立された欧州経済地域内のデータ主体に商品やサービスを提供したり、欧州経済地域内のデータ主体の行動に関する個人情報を監視したりする会社に適用される。これらの義務は、個人情報処理を特定、明確、および合法的な目的に限定するために必要なこと、個人情報処理に法的根拠があること、場合によってはデータ保護官を任命することを要求すること、データ当事者への透明性義務を増加させること、場合によってはデータ保護影響評価を要求すること、個人情報の収集および保留を制限すること、データ当事者の権利を増加させること、データ当事者の同意のより高い基準およびより規範的な基準を正式に決定すること、個人情報に対する技術および組織保障の実施および維持を要求すること、監視当局および影響を受けた個人に何らかの個人情報違反行為を通知することを要求することを含むことができる。イギリスおよび/またはEUの代表者を任命することが許可されている場合もある。

参照してください“リスク要因−データプライバシーに関するリスク“私たちが受けている法律、義務、制限に関するより多くの情報と、これらの法律、義務、制限に関する私たちの業務に対するリスク。

競争

私たちの産業競争は激しく、各自が政治をしている。ヤフーDSPなどの大手私株会社、Trade Deskなどの上場企業やグーグル(Google)やアマゾン(Amazon)などの有名な大手企業の部門と競争しています。近年、競争構造は業界内の新創業会社の統合と投資の限られた影響を受けており、セルフサービス能力を持つ競争相手は少ない。私たちが市場で顧客と付き合っている長い歴史と時間は、プラットフォーム開発と専門知識の面で著しい優位性を持たせ、新しい参入者の前で発展をはるかにリードしています。私たちの競争は主に私たちのプラットフォーム上で動作する活動の表現、私たちのプラットフォームの能力、私たちのアイデンティティ解析能力、私たちの全方位能力と私たちの高度な報告能力に基づいていると思います。私たちは次のような点で私たちの競争相手とは違うと信じている

•私たちは独立した技術会社で、私たちの業界の買い手広告会社とマーケティング担当者にサービスを提供することに集中しています

•私たちのプラットフォームはセルフサービスで使いやすい

•私たちは統合的な方法で私たちのデジタル信号プロセッサと私たちの人間本位の能力を提供します。したがって、顧客は個々のプロバイダを使用して顧客情報および広告およびデータ購入サービスを取得する必要がありません

•私たちのプラットフォームは、多様なチャネルを介して多様な在庫タイプへの全面的なアクセスを提供しています

•私たちのプラットフォームは、正確な受け手の位置と測定を実現するために、広範な業界垂直市場とチャネルの広範なデータパートナーへの全面的なアクセスを提供する

•私たちのアイデンティティ解析機能はマーケティング担当者が彼らの活動をより効率的に計画し、購入し、測定するのに役立ちます

•幅広い顧客サービスと満足度を提供しています

•お客様のニーズに応えるための柔軟な価格設定オプションを提供しております。

私たちの人的資本

私たちは創始者が率いる企業であり、私たちは私たちの従業員と文化が私たちの成功の鍵だと信じている。私たちの業務と文化は4つの核心価値観に根ざしており、これらの価値観は“生きている”、“リードする”、“創造する”、“方法を考え出す”という私たちの知謀に満ちた心理状態を表している。私たちは才能のある従業員を私たちの会社に誘致し、経験のある顧客を私たちのプラットフォームに引き付けるのは、私たちのビジョンと揺るぎない約束、すなわち先端技術を利用して広告業界の発展を推進するのに役立つ製品を作るからだと信じています。

2022年12月31日現在、私たちは全米の11事務所に約308人の従業員を持っている。私たちのグループは技術と広告産業の広い背景と経験から来た。

多様性と包括性

私たちは、すべての従業員が重要視され、溶け込んでいると感じている包容的な文化を育成するために努力している。私たちの最大の資産は私たちのために働く人であり、私たちの従業員への投資の一部として、私たちは多様性と包容性を優先すると信じている。私たちの目標は、私たちがすべての従業員に公平な待遇と機会を提供することを重視し、尊重し、提供する文化を作ることだ。毎年、私たちは年間調査を行い、従業員に私たちの管理チームや文化についてフィードバックを提供する機会を与えています。この調査は新しいプロジェクトを推進し、私たちの包括的な文化を発展させるのに役立つ。私たちの指導者は調査フィードバックを審査し、彼らのチームと協力して、結果に基づいて新しい計画を開始します。

私たちは、求人、開発計画、コミュニティ参加、差異に関する対話を促進することで、多様な環境を発展させることに取り組んでいます

人材育成

私たちは20年以上の歴史を持っているにもかかわらず、私たちの文化は依然として起業精神を反映している。私たちは、彼らの役割や機能が何であろうと、私たちの核心的な価値観に従い、偉大な考えに従って行動することで、従業員のスキルと能力を強化する。私たちは各レベルの従業員が創造力を発揮し、企業の発展に役立つ考えを提出することを奨励する。私たちは才能のある個人とチームが彼らの職業発展をコントロールできる環境を提供するために努力している。私たちは個人とチーム環境で幅広い学習と発展の機会を提供する。

報酬と福祉

私たちは従業員のニーズを満たし、彼らの努力と貢献を奨励するために報酬と福祉計画を提供する。私たちは内部と外部資源を利用して公平な計画を立て、従業員の約束と業績を奨励し、優れた従業員を誘致し、維持することを目標としている

私たちは賃金に加えて、同業者や業界と一致した競争力のある給与計画を提供する。これらの計画には、ボーナス、株式奨励、401(K)計画、医療および保険福祉、柔軟な支出口座、有給休暇、帰省休暇、および従業員支援計画などが含まれる可能性がある

健康、安全、健康

私たちは私たちの職員たちに安全で快適な労働環境を提供するために努力している。新冠肺炎の流行に対応するために、私たちは直ちに適用されたすべての政府法規を遵守し、私たちの従業員を保護しながら、彼らが効果的に仕事を続けることを可能にする遠隔勤務計画を実施した。私たちは絶えず政府法規の変化を更新し、これらの法規を実施して、従業員の絶えず変化する健康と健康需要を満たす。

気候変動と持続可能性

私たちは持続可能な開発を推進し、私たちと私たちのパートナーの環境への影響を減らすための計画を始めている。私たちは、必要な合格RECを購入することによって、2023年末までにすべての既知で測定可能なエネルギー使用排出のカーボンニュートラルを達成するという約束を発表した。また,我々のパートナーが温室効果ガス排出を削減し,彼らの炭素中和目標を実現することを支援するために,2023年2月7日にAdtricityという顧客炭素削減計画を開始した。Adtricityの目標は顧客と私たちのメディア支出に基づいて彼らにRECを提供することだ。広告網ZeroとIAB技術研究所-持続可能な開発ワーキンググループにも参加し、広告業界の持続可能な開発イニシアティブをめぐり業界横断行動を推進しています。

知的財産権

私たちの技術と知的財産権を保護することは私たちの成功の重要な構成要素だ。私たちは、米国および海外の商業秘密、著作権、特許および商標法を含む知的財産権法に依存し、契約、秘密手続き、秘密協定、従業員開示および発明譲渡協定、および他の契約権利を使用して知的財産権を保護する

2022年12月31日現在,発行済み特許37件を保有し,特許11件を出願しており,商標323件を発表している。私たちが発行する特許計画は2025年から2038年の間に満期になる予定だ。私たちは新しい知的財産権の存在と特許性を評価するために、私たちの開発作業を検討し続けている。Viant,Adelphy,我々の人間本位のフレームワーク運営に関する知的財産権のほかに,我々が持つサイトMyspace.comに関する知的財産権を持っている.我々が発行した特許のうち,22件は我々のプラットフォームと我々の人間本位の枠組みに関連しており,15件はMyspace.comに関連している.

企業情報

私たちはティム、クリス、ラス·ファンデルフックが1999年に設立しました。彼らは今でも私たちの会社をリードしています。設立以来、私たちはずっとデジタル広告技術の最前線にいて、競争相手が行き来している状況で成長し、盛んに発展し、革新する能力があることを証明した。2011年にSNS Myspace.comを買収しました2011年ティムとクリス·ファンデルフックは

2020年にコンカスター社に買収されたテレビストリーミングサービス会社であるXumoを設立した。2015年、私たちは初めて人本位の融合を完成させた。私たちは2016年まで独立していましたが、時代会社は私たちの子会社Viant Technology Holding Inc.(前身はHoldco)を通じてわが社の60%の権益を買収しました。この権益はその後、2018年に会社を買収した際にMeredith Corporationに買収された。2017年、私たちはデジタル信号プロセッサアデルフィを買収した。アデルフィーを買収して以来、私たちはデジタル広告ソリューションの全方位サービスプロバイダからリードするデジタル広告解決策プロバイダに転換し、マーケティング担当者と彼らの広告エージェントが人間本位のフレームワークを使用して彼らのメディア投資を集中的に計画、購入、測定することができるようにした。2022年末までに、全米11事務所に約308人の従業員を持つ会社に成長した。2019年、私たちは前Holdcoのわが社での権益を無効にし、Tim Vanderok、クリスVanderok、Capital V LLC(前身はFour Brothers 2 LLC)(“Vanderhoke当事者”)がわが社の60%の権益(“2019年前Holdco取引”)を買収し、再び独立会社にしたという合意に達した。Viant Technology Inc.は2020年10月9日にデラウェア州に登録設立された。私たちの初公募株式(“IPO”)の完成に伴い、私たちはViant Technology LLCの唯一の管理メンバーとなった。我々は2021年2月12日にA類普通株の初公募株を完成させた。私たちの主な実行オフィスはカリフォルニア州欧文市マイケルソン通り2722 Michelson Drive、Suite 100、CA 92612にあります。私たちの電話番号は(949)861-8888です。私たちのサイトの住所はwww.viantinc.comです。私たちのデザインマーク“Viant”と私たちの他の登録商標と普通法商標, 商標とサービスマークはViant技術会社の財産だ。

米国証券取引委員会には、米国証券取引委員会に電子的に提出された発行者に関する報告書、情報声明、その他の情報が含まれているウェブサイトwww.sec.govがある。私たちの年間報告書はアメリカ証券取引委員会のウェブサイトからダウンロードすることができる。私たちはアメリカ証券取引委員会に定期報告書と他の情報を提出または提供するつもりだ。私たちは、公認会計原則に従って作成された監査総合財務諸表を含む年次報告書を株主に提供または提供します。また、各会計年度の前の3会計四半期の監査されていない中期財務情報を含む四半期報告書を株主に提供または提供します。我々は,取引法第13(A)または15(D)節に米国証券取引委員会に提出または提供された定期報告やその他の情報を,我々のサイトを介して無料で得ることができるWwwv.viantinc.comこれらの報告書や他の情報が米国証券取引委員会に電子的に提出または提供された後、合理的で実行可能な範囲内でできるだけ早く提出する。当社のサイトに含まれる、リンクまたは他の方法で接続されている情報は、本年度報告の一部を構成しておらず、引用で本年度報告に組み込まれていません。

新興成長型会社

私たちは2012年にJumpStart Our Business Startups Act(“JOBS法案”)で定義された“新興成長型会社”です。2002年の“サバンズ-オクスリ法案”(Sarbanes-Oxley Act)第404条に基づいて財務報告書の内部統制監査を要求する必要がなく、定期報告および委託書における役員報酬に関する開示義務を低減し、役員報酬および任意の金パラシュート支払いに対する非拘束性相談投票の要求を免除することを含む、様々な上場企業報告書に要求されるいくつかの免除を利用することができる。私たちは2026年12月31日までこれらの免除を利用することができ、あるいは私たちが以前に基準を基準とする“新興成長型企業”ではなくなった。いくつかの早い事件が発生した場合、取引法第12 b-2条で定義されている“大型加速申告会社”になれば、年間総収入が12.35億ドルを超えるか、または任意の3年間で10億ドルを超える転換不能債券を発行することを含む、上記期限終了前に新興成長型会社になることを停止する。

また、雇用法案は、新興成長型会社は、延長された過渡期を利用して新たなまたは改正された会計基準を遵守することができると規定している。この規定は、これらの基準が民間会社に適用されるまで、新興成長型企業が会計基準の採用を延期することを可能にしている。私たちはこの延長された過渡期を利用することを選択したので、私たちは民間会社で採用する必要がある関連日に新しいまたは改正された会計基準を遵守する。より多くの資料については、本年度報告の他の部分に掲載されている当社の総合財務諸表の付記2-主要会計政策の列報基礎と概要を参照してください。

第1 A項。リスク要因です

私たちのA種類の普通株に投資することは高い危険がある。閣下は以下のリスク及び不確定要素を慎重に考慮し、本年度報告及び当社のその他の公開申告書類に掲載されているすべての他の資料とともに、当社の総合財務諸表及び本年度報告の最後の関連付記を含むべきである。以下のいかなるリスクが発生しても、私たちが現在知らないか、あるいは私たちが現在重大と思わないいかなるリスクまたは不確定要素も、私たちの業務、将来性、財務状況、経営業績およびキャッシュフローに実質的かつ不利な影響を与える可能性があり、この場合、私たちA類普通株の取引価格は下落する可能性があり、あなたはすべてまたは一部を損失する可能性があります あなたの投資。

私たちの業務と運営に関するリスク

私たちの成功と収入増加は新しい顧客を増やすことに依存し、私たちの既存の顧客が私たちのプラットフォームをどのように活用するかを効果的に教育し、訓練し、私たちの顧客の私たちのプラットフォームへの使用を増加させます。

私たちの成功は定期的に新しい顧客を増加させることと、私たちのプラットフォームに対する顧客の使用を増加させ、絶えず私たちの製品とプラットフォームを強化し、改善し、私たちのブランドを構築し、私たちの技術能力を拡大し、機能を増加させ、Adelphiの性能を高め、人工知能の使用を含む技術と業界の進歩に対応することができる。私たちの顧客との契約や関係は、一般に、私たちのプラットフォームを使用したり、私たちのプラットフォームの使用に対する彼らの長期的または独占的な義務を維持または増加させることを要求することは含まれていません。私たちの顧客は通常、多くのサプライヤーと関係があり、重大なコストや中断を生じることなく、私たちのプラットフォームと競争相手のプラットフォームを同時に使用することができます。私たちの顧客はまた、彼らが十分なROAを受け取ったと信じない場合を含む、彼らの全体的な広告支出を減らすことを選択することができる。そのため、私たちは新しい顧客を獲得し、既存の顧客を維持し、彼らのプラットフォームに対する使用率を増加させ、彼らの広告支出でより大きなシェアを得るように努力しなければならない。私たちのセルフサービス能力を利用した顧客には、私たちの顧客、特に私たちの新しい顧客が、私たちのプラットフォーム、特に私たちの高度な報告ツールをどのように使用して、私たちの顧客が私たちのプラットフォームから最大のメリットを得て、彼らの使用量を増加させることができないかもしれません。もしこれらの努力が成功しなかった場合、あるいは顧客が他の理由で彼らのプラットフォームの使用を維持したり増加させないことを決定した場合、あるいは私たちが新しい顧客を引き付けることができなければ、私たちの収入は増加したり低下したりすることができない可能性があり、これは私たちの業務に実質的で不利な影響を与えるだろう, 経営業績と財務状況。私たちの業務の大部分を占める顧客が、彼らが私たちのプラットフォームの使用を大幅に減らしたり、私たちのプラットフォームの使用を完全に停止することを決定すれば、私たちの収入は大幅に減少する可能性があり、これは私たちの業務、運営業績、財務状況に重大な悪影響を及ぼす可能性があります。当社のプラットフォームを使用しているお客様を、同じ程度または当社のプラットフォームを全く使用していない新しいお客様に置き換えることはできないかもしれません。

私たちは、このような転換が私たちが予想しているように迅速に起こらないかもしれないので、Cookieベースの消費者追跡から業界の予期される利点を認識しないかもしれない。

当社は、当社の業界の他社と比較して、第三者Cookieを使用して追跡するサプライヤーおよび広告技術プラットフォームへの依存を減少させることから利益を得たいと考えています。しかしながら、Cookieベースの消費者追跡からの遷移は、我々が予想しているほど迅速ではない可能性があり、このような遷移は全く起こらない可能性がある。例えば、2022年7月、グーグルは、先に発表した2022年までに第三者Cookieを阻止するスケジュールを2024年下半期に延期すると発表した。また,Cookieによる消費者追跡からの転換が確実に発生しても,我々は業務の成長や収入の増加において我々が予想していたように成功しない可能性がある.例えば、我々の競合他社がCookieベースのフレームワークに大きく依存しない代替製品またはサービスを開発することに成功した場合、マーケティング担当者は、彼らの業務を競合他社から移転しない可能性があり、これは、私たちの業務を損なう可能性がある。

もし私たちが私たちの製品とプラットフォームで革新して正確な投資決定をすることができなければ、私たちは顧客を引き付けて維持することができないかもしれません。私たちの収入と運営結果は下がるかもしれません。

私たちの業界は技術の迅速かつ頻繁な変化、絶えず変化する顧客ニーズ、そして私たちの競争相手が頻繁に新しい製品と強化された製品を発売する影響を受けています。私たちは製品と技術に関する投資決定を定期的に行い、私たちの製品とサービスの技術競争力を維持し、顧客の需要と発展する業界標準を満たしなければならない。新技術開発の複雑性と不確定性、及び市場が革新製品とサービスを受ける程度とタイミングは、このような競争力を維持することを困難にしている。任意の改善または新しい解決策の成功は、タイムリーな達成、十分な品質試験、適切な導入、および市場受容度を含む多くの要素に依存する。新製品、サービス、機能を適時に発売しなければ、時間の経過とともに、私たちの製品は技術的あるいは商業的に時代遅れになる可能性があり、この場合、私たちの収入と運営業績は影響を受けるだろう。新しいまたは既存の競争相手がより魅力的な製品を持っていれば、私たちは顧客や顧客を失う可能性があり、彼らの私たちのプラットフォームへの使用を減らすことができるかもしれない。新しい顧客ニーズ、優れた競争製品、または新しい業界基準は、私たちのプラットフォームまたはビジネスモデルを予期せずかつコストの高い変更を要求する可能性があります。

私たちが既存の製品やサービスを改善できない場合、あるいは私たちの急速に変化する業界や変化する顧客ニーズに適応するために新製品を開発することができなければ、私たちのプラットフォームへの需要は減少する可能性があり、私たちの業務、経営業績、財務状況は悪影響を受ける可能性があります。

手続き的な広告の市場が変化している。もしこの市場の発展速度が私たちが予想していたより遅いか違うなら、私たちの業務、経営業績、財務状況は不利な影響を受けるだろう。

私たちは私たちのプラットフォームで計画的に広告を購入することで収入を得る。私たちは予測可能な未来に、プログラム広告購入がまだ私たちの主要な収入源になり、私たちの収入増加は顧客の私たちのプラットフォームの使用増加に大きく依存すると予想している。デスクトップとモバイル米国預託株式のプログラム広告購入市場は相対的に成熟しているが、他のチャネルの市場はまだ新興段階にあり、私たちの既存および潜在的な顧客は他の購入方式からプログラム広告購入に十分に速く移行しない可能性があり、これは私たちの成長潜在力を低下させる可能性がある。もしプログラム広告購入市場の悪化や発展速度が私たちの予想よりも遅い場合、私たちのプラットフォームへの需要が減少する可能性があり、私たちの業務、成長の見通し、財務状況は不利な影響を受けるだろう。

特に,ネットワークテレビ,線形テレビ,ゲーム中,ストリーミングオーディオ,デジタル看板チャネルを含む多くの広告チャネルのプログラム広告市場は新興市場である.もし私たちがこれらのチャンネルの広告在庫を維持したり増加させることができなければ、私たちは大多数の広告チャンネル(全方位チャネルと呼ぶ)で能力を提供する能力が制限される可能性があり、私たちのいくつかの全方位チャネル製品は市場の受け入れを得ることができないかもしれない。私たちが運営しているルート全体の業界ニーズの変化を正確に予測することはできないかもしれませんし、チャネル発展への投資がどのような変化に対応するかを保証することもできません。例えば、私たちのインターネットテレビ製品の需要増加は続かないかもしれない。さらに、顧客が予想よりも早くまたはより広く使用を線形テレビのような機能、特性、または在庫が比較的少ないチャネルに移行するような顧客ニーズの変化によって、私たちのチャネル組み合わせが変化する場合、私たちのプラットフォームへの需要は減少する可能性があり、私たちの業務、財務状況、および運営結果は不利な影響を受ける可能性がある。

私たちはいくつかの選定された広告会社ホールディングスから相当な収入を得て、様々な広告会社を持っていますが、広告会社の顧客の流出は私たちの業務、経営業績、財務状況を損なう可能性があります。

私たちの収入の大部分は広告会社から来ました。2022年12月31日までの1年間に、326人のアクティブ顧客を擁し、主に広告会社で構成されています。その中の多くの広告会社は広告会社の持株会社が所有しており、これらの会社の意思決定は通常高度に分散し、それによって購入決定を行い、マーケティング担当者との関係は代理機関、現地支店あるいは部門レベルに位置する。もし私たちのすべての個人顧客契約関係がホールディングスレベルで重合すれば、広告代理持株会社は2022年度の収入の13.5%を占めることになる。これらの広告会社ホールディングスが所有する広告会社の運営や意思決定が高度に分散しているため、持ち株会社ではなく個別広告会社が我々の顧客であると考えられる。

通常,我々は各機関と単独の契約や請求書関係を締結し,それらを単独の顧客として計算する.しかし、これらの機関のいくつかの持株会社は、将来的に個別機関に制御を加えることを選択するかもしれない。もしそうであれば,顧客は我々の業務,経営業績,財務状況を深刻に損なう可能性があるため,これらの持ち株会社とその代理機関,現地支店や部門とは何の関係も失ってしまう.

私たちは広告会社と排他的な関係はなく、私たちは広告会社が顧客のために広告活動を行う時に私たちと協力することに依存しています。このような機関の流出は私たちの業務、経営業績、そして財政状況を深刻に損なうかもしれない。もし私たちが広告会社と満足な関係を保つことができなければ、当社が代表する営業者の業務を失う可能性がある。

マーケティング担当者は広告会社を交換するかもしれない。もしマーケティングスタッフが私たちのプラットフォームを使用するエージェント機関から私たちのプラットフォームを使用しないエージェント機関に切り替えた場合、私たちはそのマーケティングスタッフの収入を損失する可能性があります。さらに、いくつかの広告会社は、競争相手DSPまたは他のプラットフォームと密接な関係があり、彼らのマーケティング担当者をこれらの他のプラットフォームに誘導する可能性がある。相当数の営業者およびそのエージェントが競争プラットフォームを利用して彼らの広告活動を管理し始めると、私たちの業務、財務状況、および運営結果は不利な影響を受ける可能性がある。

我々は通常、長い販売期間を有しており、これは、最初に潜在顧客と接触してから顧客プロトコルを実行するまでにかなりの時間を要する可能性があり、これにより、いつ新しい顧客が得られ、いつこれらの顧客から収入が発生するかを予測することは困難である。

私たちの販売サイクルは、最初の接触から契約の実行と実施まで、かなりの時間がかかるかもしれません。私たちの販売サイクルの一部として、私たちが潜在的な顧客からどんな収入を得る前に、私たちは大量の費用が発生するかもしれない。私たちが販売努力に費やした多くの時間とお金は著しい収入を生むことができないかもしれない。市場状況に否定的な変化があれば、通常、あるいは特定の潜在的な顧客と、これらの費用を回収することができないかもしれない。私たちの販売努力

私たちの顧客への私たちのプラットフォームの使用、技術力、優位性に関する教育を含む。私たちの多くの潜在的な顧客は競争相手の製品と照らし合わせて私たちのプラットフォームを評価することを含む長い評価過程を行うだろう。そのため,我々がいつ新規クライアントを獲得し,これらの新規クライアントから収入を発生させるかを予測することは困難である.私たちの販売努力が最終的に新しい顧客を獲得したとしても、顧客はそれがいつ制御され、私たちのプラットフォームをどの程度使用して、私たちの収入を制御することができ、顧客と関連訓練支援を受けることによって生じる費用が合理的であることを証明するのに十分ではないかもしれない。したがって、私たちは予想された速度で顧客を増加させたり、収入を発生させることができないかもしれません。これは私たちの成長の見通しを損なう可能性があります。

景気後退や新冠肺炎の流行など、マクロ経済状況や地政学的事件の影響は、将来的に私たちの業務、運営業績、財務状況に悪影響を及ぼす可能性がある。

私たちの業務と運営はすでにマクロ経済状況と地政学的事件の不利な影響を受けている可能性があり、例えば金利上昇、インフレ圧力、労働力不足、商品とサービス不足、サプライチェーン制限、新冠肺炎の流行、そして持続的なロシアとウクライナの衝突など。マクロ経済状況や地政学的事件による衰退、不況、または他の経済減速は、私たちの業務および私たちの顧客または潜在顧客の業務に実質的な悪影響を及ぼす可能性があり、私たちの業績には予測できない変動が生じる可能性があります

私たちの業務は広告に対する全体的な需要と、私たちのプラットフォームから利益を得ている顧客の経済的健康状態に依存します。不況や不安定な市場状況は、私たちの顧客が彼らの広告予算を減少させる可能性があり、これは私たちのプラットフォームの使用を減少させ、私たちの業務、経営業績、財務状況に悪影響を及ぼす可能性があります。私たちの顧客と潜在顧客の業務またはキャッシュフローは最近ずっと経済的不確実性の負の影響を受け続けている可能性があり、これらの不確定性は、インフレと通貨供給の変化、労働力不足、供給不足、信用市場の引き締め、新冠肺炎の流行、持続的なロシア-ウクライナ紛争に関連しており、これらの不確定性は、彼らの広告支出の減少、広告計画や技術支出の延期、あるいは契約の再交渉と特許権の獲得を試みる可能性があり、これは私たちの業務、運営業績、財務状況に実質的かつ負の影響を与える可能性がある。私たちの顧客はまた彼らの支払い条件の調整、支払いの遅延、あるいは彼らの売掛金の滞納を要求することができます。これらはいずれも私たちの売掛金の適時な受け取りおよび/または入金に影響を与える可能性があります。通常、契約は私たちが合意した時間内に広告在庫とデータ供給者に支払うことを要求します。私たちの顧客が時間通りに支払うかどうかにかかわらず、私たちはもっと良い条項を再交渉することができないかもしれません。したがって、私たちの顧客やマーケティング担当者の業務または財務状況がマクロ経済状況や地政学的事件の負の影響を受ける場合、私たちの財務状況や経営結果は悪影響を受ける可能性がある。2022年下半期に、私たちはいくつかの業界の垂直市場営業者の収入の低下、特に雇用、娯楽、小売、自動車業界での収入の低下を観察した, 消費財業界は、最近のマクロ経済状況の影響により、広告支出を減少または一時停止している。

マクロ経済や地政学的条件による経済的不確実性も、収入や経営成果の予測や経営コスト構造や投資の決定をより困難にする。我々は、我々のプラットフォームやシステムをさらに発展させることを含めて、我々の業務を発展させるための資源を提供し続けることを約束しており、これらの投資は、不利なマクロ経済状況や地政学的事件の影響を受ける可能性がある

お客様はセルフサービスで私たちのプラットフォームを使用することを選択することができます。これは、潜在的な顧客が私たちのプラットフォームをどのように活用するかを訓練するために多くの時間と費用を投入する必要があります。私たちのプラットフォームに十分な顧客訓練と支援を提供できなければ、私たちは新しい顧客を引き付けることができないかもしれません 既存の顧客を引き留めたりします

私たちが運営しているプラットフォームには多くの強力で複雑なツールがあり、お客様はセルフで使用することができるため、既存の顧客と潜在的な顧客がどのように私たちのプラットフォームを活用するかを教育し、訓練するのに多くの時間と労力が必要です。潜在的な顧客は、私たちの競争相手プラットフォームを使用したトレーニングを受けているかもしれないので、私たちはまた、彼らが私たちのプラットフォームの潜在的な利益を理解することを保証するために、これらの潜在的な顧客との関係を育成するのに時間がかかるかもしれませんが、この関係構築プロセスは、所与の潜在的な顧客との機会を得ることができないかもしれません。したがって、顧客研修と支援は、私たちのプラットフォームの成功と持続的な使用、および私たちのプラットフォームを介して既存および新しい顧客の支出を維持し、増加させるために重要です。

このような研修と支援を提供するためには、特定の分野の知識や専門知識を持っているプラットフォーム運営者が必要であり、幅広い研修が必要であるため、合格者を採用し、幅広い研修を行う必要があるため、私たちの支援運営規模を拡大することが難しくなります。私たちの業務拡大と新規顧客探しに伴い、質の高い顧客サービスの重要性が増していきます。私たちが顧客の広告ニーズに積極的に応答しない場合、あるいは顧客の広告活動に有効な支援を提供しない場合、私たちは既存の顧客を維持する能力が影響を受ける可能性があり、既存または潜在的な顧客における私たちの名声が損なわれる可能性があり、これは私たちの業務に負の影響を与える。

私たちは支払いに関連するリスクに直面しています。もし私たちの顧客が支払いをしない場合、あるいは彼らの領収書に論争があれば、私たちの業務、経営業績、財務状況は不利な影響を受けるかもしれません。

私たちが広告代理店と締結した多くの契約は、営業者が代理店に支払わなければならない場合、代理店は私たちに責任を負わず、営業者にのみ支払いを求めなければならないという取り決めを順序責任と呼ぶ。これらの手配に関連する信用リスクは異なる可能性があり、これは、広告会社の総合営業者ベースの性質および信用リスク、および広告会社自体の信用リスクに依存する。私たちはまた、代理店とそのマーケティングスタッフと私たちのプラットフォームの運営、私たちの合意の条項、あるいは私たちのプラットフォームを通じて行った購入の請求書について紛争が発生する可能性があります。お客様に払った請求書を回収したり調整できない場合、不良債権抹消が発生し、ログアウト期間中の運営業績に大きな悪影響を及ぼす可能性があります。将来、不良債権はこのような意外な状況の準備金を超える可能性があり、私たちの不良債権開放は時間の経過とともに増加する可能性がある。不良債権査定のいかなる増加も私たちの業務、経営業績、財務状況に実質的なマイナス影響を与える可能性がある。

また、契約によれば、私たちは通常、顧客が時間通りであるかどうかにかかわらず、合意された時間内に広告在庫およびデータのサプライヤーに支払いを要求されます。私たちはサプライヤーと長い支払い期限を交渉しようとしていますが、お客様から短い支払い期限を獲得しようとしていますが、私たちはいつも成功しているわけではありません。したがって、私たちの売掛金の満期期間は私たちの売掛金よりも短いことが多く、これは私たちが自分の資金から送金し、不良債権リスクを受け入れることを要求する。

私たちの受取面でのこのような潜在的な不均衡のため、私たちは私たちの運営資金需要の一部または全部に資金を提供するために、私たちの信用手配に依存するかもしれない。私たちが成長し続けるにつれて、私たちの業務は運営から十分なキャッシュフローを生成できない可能性があり、私たちは信用手配の下で私たちの運営資金の需要を満たすのに十分な将来の借金を得ることができないかもしれない。もし私たちのキャッシュフローと信用ツールの借金が私たちの運営資金の需要を満たすのに十分でなければ、私たちは現在予想されている速度で増加できないか、あるいは全く成長できないかもしれない。また、業務が十分なキャッシュフローを欠いている場合には、信用手配下の義務を履行できない可能性があり、違約のリスクに直面している可能性があります。私たちは商業的に合理的な条項や私たちの現在または未来の信用計画の下で追加融資を得ることができないかもしれないし、私たちの借金や借金能力を増加させることができないかもしれない。

もし私たちが広告在庫を得る機会が減少したり、増加できなければ、私たちの収入は低下するかもしれないし、私たちの成長は阻害されるかもしれない。

私たちは広告在庫の安定した供給を維持しなければならない。私たちの成功は、様々な垂直およびフォーマットの広範な広告在庫パートナーの在庫を合理的な条件で確保する能力があることにかかっている。私たちが使用できる在庫数量、品質、コストはいつでも変化する可能性があります。もし私たちが任意の重要なサプライヤーとの関係が終了した場合、またはこれらの関係の実質的な条項が不利に変化した場合、私たちの業務は否定的な影響を受けるだろう。私たちの仕入先は一般的に長期契約の制約を受けません。私たちは割引された条件で持続的な在庫供給を得ることができないかもしれないし、全く得られないかもしれない。在庫供給者は彼らが供給する在庫の販売プロセスを制御しており、彼らの流れはいつも私たちに有利ではないかもしれない。例えば、プロバイダは、特定の営業者に代わって広告を投入することを禁止することを含む、その在庫の使用に制限を加えることができる。

テレビデジタル広告のような新しいタイプの在庫が容易になるにつれて、このような新しい在庫を得ることができるようにするために大量の資源が必要になるだろう。テレビ広告は巨大な市場であるにもかかわらず、現在は比較的小さい割合しか番組を通じて購入されていない。私たちは私たちのプラットフォームに新しい特性、機能、統合を追加することを含む、私たちの番組テレビ製品に大量の投資を行っています。もしデジタルテレビ広告市場が私たちが予想していたように成長しなかったり、私たちがそのような市場にうまくサービスできなかったら、私たちの成長の見通しは損なわれるかもしれない。

私たちの成功は費用効果のある方法で価値のある在庫を持続的に増加させることにかかっている。もし私たちがどんな理由でも安定した在庫供給、顧客保持率と忠誠度、そして私たちの経営業績と財務状況が損なわれる可能性があります。

私たちが人間本位のデータを得る機会が減少すれば、私たちのプラットフォームの有効性は低下し、これは私たちの経営業績と財務状況を損なう可能性がある。

我々が使用しているデータの大部分は第三者データプロバイダと統合することで得られている.私たちは商業的に合理的な条項で必要なデータライセンスを得る能力に依存する。もし私たちがデータ供給者との統合を通じてデータを得ることができなければ、私たちは重大な不利な結果を受けるかもしれない。特定のクライアントが自分の第三者データをアップロードすると,これらのクライアントにサービスを提供する能力も向上した.法律、契約、プライバシー、名声、市場光学、競争、または他の経済的考慮により、第三者がデータ統合プロトコルを締結することを停止したり、顧客がそのデータを私たちのプラットフォームにアップロードすることを停止した場合、私たちのプラットフォーム運営およびデータアクセスは負の影響を受ける可能性があります。また、私たちのデータ供給者が私たちのデータ品質とプライバシー基準を遵守できなかった場合、私たちは彼らとの関係を終了するかもしれません。

米国(CPRAによって改正されたCCPAを含む)および欧州などの他の司法管轄区域(GDPR、ePrivacy Directiveを含む)の法律および増加した規制活動は、第三者データ供給者に重点を置いている。これらの法律は、これらのサプライヤーに追加的な重大なコンプライアンスリスクをもたらし、彼らはこれらの法律を遵守できない可能性があり、これは、コア業務を運営するために必要なデータを得る能力を制限するだろう。例えば、一部のデータ供給者はデータ仲介人として登録することを要求されています

カリフォルニア州とバーモント州のプライバシー法に基づいて、規制機関に報告書を提出し、自分をより厳しい審査に直面させる。さらに、第三者プロバイダが適用されるプライバシー法に準拠していない場合、データ当事者に適切な通知を提供し、必要な同意を得ていない場合、またはデータを送信および処理するための法的基盤が確立されている場合、第三者プロバイダによって提供されるいくつかのデータを使用する能力は、コンプライアンスリスクおよび制限に直面する可能性がある。

さらに、デジタル広告およびアプリケーション内広告は、老舗科学技術会社および最も一般的なインターネットブラウザ(Chrome、Firefox、Internet ExplorerおよびSafari)、デバイス、オペレーティングシステム(例えば、AndroidおよびiOS)、およびアプリケーションの運営に大きく依存する。これらの会社は、ブラウザ、デバイス、オペレーティングシステムの運営またはポリシーを変更し、私たちのプラットフォームを操作したり、データを使用したり、収集する能力を根本的に変えるかもしれません。これらのブラウザ、デバイス、またはオペレーティングシステムのユーザも、データを収集する能力を変更するために、彼らの行動および技術的使用を調整する可能性がある。デジタル広告およびアプリケーション内広告は、IPアドレス割り当てを含むインターネットプロトコルおよびインターネットサービスプロバイダのやり方にもある程度依存する。これらのプロバイダがそのやり方を変更するか、または新しいインターネットプロトコルを採用することは、データの利用可能性に実質的な制限または変更をもたらす可能性がある。例えば、アップルは2021年4月にiOS更新を発売し、ユーザ選択加入後にユーザの活動を追跡することのみを許可し、グーグルも同様の変化を導入し、Androidオペレーティングシステムを使用したデバイスの追跡を選択できるようにすることを発表した。個人は個人データを収集し、使用し、共有することをますます抵抗して、ターゲットを絞った広告を投入する可能性がある。個人は、同意、“追跡しない”機構、および“広告遮断”ソフトウェアに関連するオプションをますます認識しており、これらのオプションのいずれも、私たちおよび私たちのデータプロバイダが個人データを収集、使用、および開示する能力に大きな影響を与える可能性がある。これらまたは他の任意の場合、データ利用可能性の制限または変更は、広告技術産業に実質的な影響を与える可能性がある, これは広告予算を減らし、さらに私たちの収入を減少させ、私たちの業務、経営業績、財務状況に悪影響を及ぼす可能性がある。“-データプライバシーに関連するリスク”を参照して、私たちがデータ収集の対象になり得るまたは可能性のある法律および法規に関するより多くの議論、およびこれらの法律および法規に関連する私たちの業務に対するリスクを理解してください。

もし私たちが人間本位の枠組みを支持する大量のデータを失った場合、あるいは私たちのサプライヤーや私たちのコンプライアンス義務が重くなりすぎると、私たちが顧客に製品やサービスを提供する能力は実質的な悪影響を受ける可能性があり、これは私たちの業務、運営業績、財務状況に実質的な悪影響を及ぼす可能性があります。

私たちの販売·支援チームを効果的に開発し、訓練しなければ、新しい顧客を増やしたり、既存の顧客の私たちのプラットフォームへの使用量を増やすことができない可能性があり、私たちの業務は悪影響を受けることになります。

私たちは私たちの販売と支援チームに大きく依存して新しい顧客を獲得し、既存の顧客の私たちのプラットフォームへの使用を増加させます。私たちに必要なスキルと技術知識を持つ販売員は激しい競争に直面すると信じています。私たちが収入増加を達成する能力は、私たちの成長を支援するために十分な数の販売員を採用、訓練、統合、維持することに大きく依存するだろう。私たちのプラットフォームの複雑さのため、販売と支持者の採用日と彼らが仕事の効率を十分に発揮する間に大きな時差があります。私たちの最近の採用や計画中の採用は、私たちが予想していたように迅速に効果的にならないかもしれませんし、私たちが業務を展開したり、業務を計画している市場で十分な数の合格者を募集したりすることができないかもしれません。十分な数の有効な販売者を募集して訓練することができない場合、または販売員が新規顧客を得ることに成功したり、既存の顧客の消費を増加させることができない場合、私たちの業務は悪影響を受けることになる。

私たちが2022年12月9日に発表した運営費や関連人員削減の取り組みは、私たちの業務を混乱させる可能性があり、予想された節約をもたらすことができず、総コストと支出が予想以上に増加する可能性があります。

インフレ圧力、金利上昇、その他のマクロ経済·地政学的事件のような最近の不利な経済傾向により、現在のマクロ経済環境に応じて私たちの運営費を削減し、重要な成長優先事項への関心を強化するためのコスト削減イニシアティブを開始した。このイニシアティブの一部として、私たちは2022年12月9日に当時約13.0%の既存労働力に関連して軍隊の削減を宣言した。私たちのリストラは、計画を超えたリストラの自然減員、日常運営における困難の増加、従業員の士気低下など、予期せぬ結果をもたらす可能性がある。リストラの影響を受けていない従業員が代替作業を求めると、計画外の追加費用で請負業者の支援を求めたり、生産性を損なうことになる可能性があります。私たちのリストラはまた、私たちの業務に重要な合格管理、販売、運営者を吸引し、維持する能力を損なう可能性があります。また、兵力削減に関する事件により、現在考慮されていない追加費用が生じる可能性があり、今後の損失を招く可能性がある。予測できない困難、遅延、あるいは意外な費用によって兵力を減らすことによる予想される利益と節約を完全にあるいは部分的に実現できないかもしれない。私たちが行っていると将来のコスト構造の再バランスの取り組みは、私たちの運営を混乱させ、短期的にコストを増加させ、その後、顕著な利益を達成することができるかもしれない。

私たちの企業文化は私たちの成功に貢献して、もし私たちがこのような文化を維持できなければ、会社の成長でもリストラでも、私たちの業務、経営業績、財務状況は損なわれる可能性があります。

2022年12月31日現在、私たちはアメリカに約308人の従業員がいます。私たちは私たちの企業文化が私たちの成功に重要だと信じていて、私たちは会社文化に大量の時間と資源を投入して私たちのチームを建設しています。しかし、私たちの文化を維持することは難しいかもしれませんが、会社の成長でもリストラでも、私たちの革新と効率的な運営、自主的に会社の目標に集中し、追求する能力を低下させる可能性があります。私たちの文化を維持できなかった重要な面は従業員満足度の低下を招く可能性があり、トップ人材を誘致する難度が増加し、人員流動率が増加し、顧客サービスの品質が低下し、これらはすべて私たちの成功と業務戦略の有効な実行に重要である。もし私たちが私たちの企業文化を維持できなければ、私たちの業務、経営業績、財務状況は損害を受けるかもしれない。

私たちの顧客とサプライヤーが私たちのプラットフォームでAPIを使用することを許可します。これは停止やセキュリティホールを招き、私たちの業務、運営業績、財務状況にマイナスの影響を与える可能性があります。

近年、私たちの顧客とサプライヤーの原料薬の使用が著しく増加している。我々のAPIは,クライアントとプロバイダが我々のAPIを介して彼らの業務と我々のプラットフォームのカスタマイズ統合を開発し,彼ら自身のメディア購入とデータ管理インタフェースを構築することを可能にする.ますます多くのAPIの使用は、ネットワーク攻撃(サービス拒否攻撃を含む)、インターネットベースの悪意のある活動、オンラインおよびオフライン詐欺、および私たちのプラットフォームの機密性、完全性、および可用性を脅かす他の同様の活動を含む、我々のシステムのセキュリティおよび動作リスクを増加させます。また,APIは,クライアントやサプライヤーが我々のプラットフォームにより容易にアクセスすることを可能にしているが,我々のシステムを過剰に使用するリスクも増加し,停止を招く可能性がある.クライアントやプロバイダが我々のAPIを介して我々のシステムを過剰に使用しているため,システム速度が遅くなることを経験した.原料薬の使用に関する安全や停電リスクを低減する措置を講じているが,これらの措置は成功しない可能性がある。私たちは原料薬の使用による停止やセキュリティホールを防ぐことができず、政府が私たちに法執行行動を取って、消費者と他の影響を受けた個人が損害賠償を要求し、調査、通知、緩和と救済に関連するコスト、私たちの名声被害と商業損失を招く可能性があり、これらはすべて私たちの業務、運営業績、財務状況に重大な悪影響を与える可能性がある。

私たちのプラットフォームの運営と性能問題は、実際的であっても感知しても、技術変化に反応できなかったり、私たちの技術システムをアップグレードできなかったりすることを含み、すべて私たちの業務、運営業績と財務状況に不利な影響を与える可能性がある。

私たちは私たちのプラットフォームの持続的かつ途切れない表現によって私たちの在庫供給を管理し、各活動の在庫を取得し、データを収集、処理し、解釈し、活動表現をリアルタイムで最適化し、私たちの財務システムに請求書情報を提供する。もし私たちのプラットフォームが需要を満たすために拡張できなければ、もし私たちがプラットフォーム上でこれらの機能を実行する時にエラーが発生した場合、あるいはもし私たちが停止した場合、私たちの業務は損害を受ける可能性があります。

我々のプラットフォームは複雑で多面的であり、運営および性能問題はプラットフォーム自体からのものである可能性があり、ネットワーク攻撃または他の第三者攻撃のような外部要因からのものである可能性もある。過去に間違い、失敗、抜け穴やミスが発見され、将来も発見されるかもしれない。私たちは過去にいつも私たちの情報技術システム(私たちの製品を含む)の抜け穴を検出できるわけではありません。将来的には脆弱性を検出できないかもしれませんし、セキュリティ事件が発生してから抜け穴を検出することができるかもしれません。さらに、私たちはこのような決定された抜け穴を解決するための救済措置を制定して配置することに遅延があるかもしれない。我々のプラットフォームはまた、第三者技術とシステムに依存して正常に動作することができ、私たちのプラットフォームはよく異なるオペレーティングシステム、システム管理ソフトウェア、デバイス、およびネットワーク構成を使用する計算環境と組み合わせて使用され、これは私たちのプラットフォームまたはこのような他の計算環境にエラーや故障を招く可能性がある。当社のプラットフォームの動作および性能の問題は、ユーザインタフェースの障害、停止、アップグレード、または修復中のエラー、課金コストと支払いコストの差、データベースでは予想できないトラフィック、サーバ障害、または1つまたは複数のサーバ施設に影響を与える悲劇的なイベントを含む可能性があります。私たちは私たちのシステムで冗長性を確立したが、完全な冗長性は存在しない。いくつかの故障は私たちのプラットフォームを完全に閉鎖し、他の故障は部分的に閉鎖されるだけだ。私たちはいくつかの顧客にサービスレベルプロトコルを提供し、私たちのプラットフォームが指定された時間内に利用できない場合、私たちは顧客にポイントや他の経済補償を提供することを要求されるかもしれません。

私たちの業務の発展に伴い、私たちは引き続き技術サービスと設備に投資する予定です。これらの改善がなければ、私たちの運営は意外なシステム中断、取引処理速度の遅い、サービスレベルの信頼できない、品質の低下或いは遅延報告の私たちのプラットフォームにおける取引に関する正確な情報の影響を受ける可能性があり、これらはすべて私たちの名声及び顧客を誘致と維持する能力に負の影響を与える可能性がある。さらに、私たちのシステムやインフラを拡張して改善するには、私たちの業務が増加することを保証することなく、大量の財務、運営、技術資源を投入する必要があるかもしれません。もし私たちが技術変化に迅速に対応できなければ、私たちのシステムとインフラを十分に維持、拡張、アップグレード、発展させることができなければ、私たちの成長の見通しと運営結果は不利な影響を受ける可能性がある。

私たちのプラットフォームの運営と性能の問題はまた、マイナスの宣伝、私たちのブランドと名声を損害し、市場の私たちのプラットフォームへの受け入れ、コスト増加あるいは収入損失、信用を発行する義務、私たちのプラットフォームにアクセスする能力を失う、競争地位を失ったり、顧客が彼らが受けた損失についてクレームを出す可能性があります。緩和しています

このような問題によって生じる問題は、大量の資本と他の資源支出を必要とする可能性があり、私たちの業務中断、遅延、または停止を招く可能性があり、いずれも私たちの経営業績と財務状況に悪影響を及ぼす可能性がある。

私たちは第三者ホストと転送サービスの持続的な提供に依存する。当社の第三者データセンタープロバイダの運営問題やコスト変化は、当社の業務、名声、または運営結果を損なう可能性があります。

我々は現在,Google Cloud PlatformとAmazon Web Servicesが運営する第三者データセンターホスト施設により我々のプラットフォーム機能を提供しており,主にこのような施設で共有サーバを利用している.私たちは、これらの第三者に、持続的な電力、冷却、湿度制御、インターネット接続、および物理的および技術的安全を提供することに依存しており、私たちの運営は、これらの施設を自然災害(例えば、地震およびハリケーン、電力または電気通信障害、犯罪、および同様の事件)から保護する能力にある程度依存している。もし私たちの任意の第三者施設の手配が終了された場合、または施設にサービスミスや破損が発生した場合、私たちのプラットフォームは中断され、新しい施設とサービスを手配する遅延および追加料金が発生する可能性があります。

私たちの第三者プロバイダのシステムのどんな破損や故障も、私たちのプラットフォームを中断させる可能性があります。私たちのデータセンターは予防措置をとっているにもかかわらず、使用量の急増、自然災害(例えば、地震やハリケーン)、テロ、破壊または破壊行為、十分な通知なしに施設を閉鎖する決定、または施設内の他の予期しない問題が、私たちのプラットフォームの利用可能性を長時間中断させる可能性があります。現在と計画された災害復旧計画の下でも、私たちの業務は損害を受ける可能性がある。また、破損したり中断したりした場合、私たちの保険証書は、私たちが招く可能性のあるいかなる損失も賠償するのに十分ではないかもしれません。これらの要因は、逆に私たちの収入をさらに減少させ、私たちに責任を負わせ、信用を発行したり、顧客が私たちのプラットフォームの使用を停止させたりする可能性があり、いずれも私たちの業務に実質的な悪影響を及ぼす可能性があります。

私たちの第三者データ管理サービスは大きな費用を発生させる。このようなサービスのコストがサプライヤー合併、規制、契約再交渉、または他の理由で増加した場合、これらの変化を補うために製品およびサービスの費用を増加させることができない可能性がある。したがって、私たちの経営業績は予測よりもはるかに悪いかもしれない。

私たちが使用している非独自技術、ソフトウェア、製品、およびサービスが利用できない場合、私たちは同意できない未来の条項を持っているか、または私たちの予想通りに実行されていない場合、私たちの業務、運営結果、および財務状況は損なわれる可能性があります。

私たちは、当社のプラットフォームの重要な特性と機能、API技術、支払い処理、給与明細書、その他の専門サービスを含む、様々なサードパーティのオープンソースおよびノウハウ、ソフトウェア、製品、サービスに依存しています。第三者条項と技術を確定、交渉、遵守、統合することは複雑で高価で時間のかかることだ。第三者プロバイダは、私たちのアカウント維持、支援または保護に特化した技術を全面的にまたは専門的にすることができなかったか、または彼らの製品またはサービスに停止、エラー、または欠陥が生じても、私たちのプラットフォーム、私たちの管理義務、または私たちの他のビジネス分野に実質的な悪影響を及ぼす可能性があります。任意の第三者プロバイダまたはその技術、製品、またはサービスを交換しなければならないことは、私たちがサービスを提供する能力の中断または困難を招き、私たちの業務、運営実績、および財務状態を損なう可能性があります。

私たちは内容と在庫基準を達成できず、顧客と在庫サプライヤーが信頼するサービスを提供することができず、私たちのブランドと名声を損なう可能性があり、私たちの業務、経営業績、財務状況にマイナスの影響を与える可能性がある。

私たちは私たちが提供する広告や在庫を提供するサイトの内容を提供したりコントロールしたりしない。私たちの顧客は広告内容を提供し、在庫サプライヤーは在庫を提供します。顧客も在庫サプライヤーも、不適切だと思っている、競争力がある、あるいはそのブランドと一致していない、あるいは不法な内容につながることを心配しており、ブランドの安全保証なしにお金を使うのをためらう。たとえば,我々のクライアントは,広告配信においてプレキャスト在庫としてマーケティングの自動再生を行うなど,広告が歪曲されないことを望んでいる.したがって、私たちの名声は、お客様と在庫サプライヤーが信頼するサービスを提供することにある程度依存し、契約内容と在庫基準を満たす義務があります。私たちは契約で代理店(及びその営業業者の顧客)と在庫サプライヤーが私たちのプラットフォームを乱用することを禁止します。また,我々のノウハウや第三者サービスを用いて,業界連携に参加し,マルウェアや他のコンテンツ問題の検出やクリック詐欺(人工詐欺でも“ロボット”と呼ばれるソフトウェアでも)を検出し,詐欺在庫を阻止することに取り組んでいる.これらの努力にもかかわらず、私たちの顧客は彼らの活動が受け入れられないことが証明された在庫を無意識に購入してしまう可能性があり、この場合、在庫サプライヤーに支払われた金額を回収できない可能性があります。詐欺の予防と防止は業界全体の問題であり、警戒し、費用対効果とリスクのバランスをとる必要があり、詐欺との戦いの努力は完全に成功しない可能性がある。私たちは私たちの顧客に在庫へのアクセス権限を提供することができますか、あるいは私たちの在庫サプライヤーにマルウェアや不良コンテンツを含む広告を提供するかもしれません。これは私たちまたはお客様のブランドと名声を損なう可能性があります, 顧客が私たちとの関係を減少または終了させ、サプライヤーが私たちに供給してくれた在庫を減少または終了させたり、彼らと私たちとの関係を減少させたり、他の方法で私たちの業務、経営業績、財務状況にマイナスの影響を与えます。また、お客様が私たちの広告政策や他の契約条項に違反した場合、私たちの業務、経営業績、財務状況を損なう可能性があり、MSAまたはIOSを終了する可能性があります。

私たちのプラットフォームに情報を入力する人為的な要素に基づいて、私たちは潜在的な責任と私たちの業務に対する損害に直面しています。

私たちまたは私たちの顧客は多くの利用可能な変数を使用して私たちのプラットフォーム上で活動を設定します。私たちのプラットフォームにはいくつかの抑制均衡メカニズムが含まれているが、人為的なミスは深刻な超過を招く可能性がある。私たちは毎日または総支出上限のような多くの保護措置を提供しているが、これらの保護措置にもかかわらず、超過能力は残っている。例えば、一定期間継続するアクティビティは、均一に設定されてもよく、または可能な限り速いペースに設定されてもよい。信用限度額の高いお客様が不正確な毎日上限を入力し、活動を早く設定すると、イベントが意外に予算を大幅に超えてしまう可能性があります。お客様が私たちのプラットフォームのセルフサービス機能を使用して購入を実行するのではなく、お客様を代表して購入を行う場合、このようなエラーに対する潜在的な責任がより高くなる可能性があります。私たちの顧客契約では、お客様は私たちのプラットフォームを介して購入したメディアに責任を負うと規定されていますが、最終的には在庫提供者に支払いを担当しており、このような問題が発生した場合、受け取ることができないかもしれません。

将来の買収、戦略投資、あるいは連合は私たちの業務を乱し、私たちの業務、経営業績、財務状況を損なう可能性があります。

私たちは私たちの業務を発展させるために業務と技術を買収した。将来的に適切で魅力的な買収対象とビジネスチャンスを見つけさえすれば、他の相補的な業務、製品、技術を買収し、合弁企業または同様の戦略関係を構築し続ける可能性がある。私たちは現在、このような買収やそのような投資をするための約束や合意に達していない。しかしながら、適切な買収候補が決定された場合、私たちは買収の条項や融資の交渉に成功できない可能性があり、私たちの職務調査は、知的財産権、製品品質またはアーキテクチャ、規制コンプライアンス、収入確認または他の会計慣行、税務負債、実際または脅威の訴訟、プライバシーまたはネットワークセキュリティ問題、または従業員または顧客問題に関連する問題を含む、買収された企業、製品または技術のすべての問題、債務または他の欠点または挑戦を決定できない可能性がある。将来的または過去のビジネス取引(例えば、買収または統合)は、我々のシステムが、買収または統合エンティティのシステムおよび技術に存在する脆弱性の負の影響を受ける可能性があるので、より多くのネットワークセキュリティリスクおよび脆弱性に直面する可能性がある。私たちはどんな買収業務のサービス、製品、人員を私たちの運営に統合することに成功できないかもしれません。また、将来の買収、合弁、または同様の関係は、私たちが行っている業務を中断させ、経営陣の注意を分散させる可能性があります。さらに、私たちはこのような取引の収入改善、コスト節約、および他の予想される利点を達成できないかもしれない。買収は他の多くのリスクに関連しており、どんなリスクも私たちの業務を損なう可能性があります

•規制の障害物

•期待していた利益は実現できなかった

•管理時間と重点を私たちの業務を運営することから買収統合課題に対応することに移します

•買収された会社の従業員を保留する

•買収された会社の従業員を私たちの組織に統合することに関する文化的課題

•買収された会社の会計、管理情報、人的資源などの行政システムを統合する

•買収前に有効な制御プログラムおよび政策の企業が制御プログラムおよび政策を実施または改善する必要がない可能性がある

•製品開発、販売、マーケティング機能を調整する

•買収前の買収会社の活動責任は、既知と未知の責任を含む

•解雇された従業員、前株主または他の第三者のクレームを含む、買収された会社に関連する訴訟または他のクレーム;

•顧客、サプライヤー、サプライヤー、または投資家買収に対する否定的な反応。

これらのリスクを適切に緩和できなかったか、またはそのような戦略投資および買収に関連する他の問題は、取引の任意の予想される利益を減少または完全に除去し、全体的に私たちの業務を損なう可能性がある。将来の買収はまた、私たちの株式証券の希釈発行、債務、あるいは負債、償却、または営業権の減価を招く可能性があり、いずれも私たちの業務、経営業績、財務状況を損なう可能性がある。

私たちの未来の成功は、ティム·ファンデルフックとクリス·ファンデルフック、そして私たちが未来に高技能従業員を誘致、採用、維持、激励する能力を含む、私たちの重要な従業員の持続的な努力にかかっている。

私たちは創始者が率いる企業であり、私たちの将来の成功は、私たちの最高経営責任者ティム·ファンデフックと私たちの最高経営責任者クリス·ファンデフックを含む、私たちの役員と他の重要な従業員の持続的な努力にかかっています。私たちは私たちの幹部が提供するリーダーシップ、知識、そして経験に頼っている。彼らは私たちの企業文化を育ててきました

私たちが新しい人材を誘致して維持する能力に役立つ。私たちはまた私たちの工事、技術、製品開発、支持と販売チームの従業員に依存して、肝心な顧客を誘致し、維持します。

カリフォルニアを含む私たちの重要な業務分野の人材市場競争は激しく、これは私たちの才能のある従業員を誘致し、維持するコストを増加させるかもしれない。そのため、賃金や福祉に関連した巨額の支出、株式奨励に関する報酬支出など、従業員を誘致·維持する巨額のコストが生じる可能性があり、従業員の募集や研修への投資のメリットを実現する前に、新入社員をライバルや他社に流出させる可能性がある。私たちは時々従業員流出率を経験する。私たちのプラットフォームの複雑さのため、新入社員は通常大量の訓練を必要とし、多くの場合、彼らは十分な仕事効率を実現するのに時間がかかる。例えば、私たちの顧客マネージャーは、質の高い支援を提供できないため、私たちのプラットフォーム機能に関する訓練を迅速に受ける必要があります。私たちと顧客の関係に悪影響を及ぼす可能性があります。

私たちの管理チームの変動を含めて従業員の流れは、私たちの業務を混乱させるかもしれない。私たちの創始者や他の重要な従業員は特定の任期の雇用協定を持っておらず、私たちのどの従業員もいつでも私たちとの雇用関係を終わらせることができる。私たちは1人以上の幹部、特にティム·ファンデルフックとクリス·ファンデルフックを失ったか、あるいは私たちは高い技能従業員を引き付けることができず、私たちの業務、運営業績、財務状況に悪影響を及ぼすかもしれない。

Myspace.comの所有と運営による責任に直面している.

2011年にMyspace.comを持つMyspace LLCを買収しましたMyspace.comで配信または提供されたコンテンツに起因するクレーム、調査または訴訟、または名誉毀損、知的財産権(著作権侵害、宣伝およびプライバシー権の侵害、不正コンテンツ、誤った情報、コンテンツ規制、および人身傷害侵害を含む)を含む責任を負い続けている可能性があります。米国内でも国際的にも、これらの製品またはサービスを使用する人の活動に対するオンライン製品またはサービス提供者の責任に関する法律は未解決のままである。このようなリスクは米国以外のいくつかの管轄区域で激化しており、これらの管轄区域では、第三者行為に対する私たちの責任保護が明確でない可能性があり、あるいは現地の法律の下で保護されることは米国よりも少ない可能性がある。例えば、2019年4月、EUは著作権侵害に対するオンラインプラットフォームの責任を拡大し、オンラインニュースコンテンツのいくつかの使用を規範化する指示を採択し、加盟国は2021年6月までに実施しなければならない。また、国会は、オンラインプラットフォームに対して提供される通信アスペクト法第230条に基づく保護の範囲を制限するための様々な努力、行政行動、民事訴訟努力を行っており、現在、米国の第三者コンテンツに対する責任保護は減少または変更される可能性があり、または裁判所が歴史的により狭く解釈し始めた場合には、この法律が減少または変更される可能性がある。Myspace.comで発表されたり提供されたりする内容に関連したクレームを調査·弁護する巨額の費用が発生する可能性があり、もし私たちが責任がある場合、重大な損害賠償に直面する可能性があります。

2011年末、私たちがMyspace LLCを買収した直後、連邦貿易委員会(“FTC”)は、2008年から2010年の間に実施されたいくつかの歴史的プライバシーに関する調査を開始した。2012年の和解で、Myspace LLCは、ユーザの個人情報のプライバシーを保護する程度、またはそれが属するか、または任意のプライバシー、セキュリティ、または他のコンプライアンス計画を遵守する程度を歪曲することを禁止する同意令に同意した。この命令はまた、Myspace LLCに、消費者情報を保護するための包括的なプライバシー計画を確立し、そのプライバシー計画の2年ごとの独立した第三者監査員の評価を20年以内に取得することを要求する。この注文は2032年8月に終了する予定だ

Myspace LLCが同意令の要求を遵守できなかった場合、またはMyspace LLCが同意令または他の要求に違反していることが発見された場合、私たちは規制機関や政府の調査または訴訟を受ける可能性があり、これは巨額の罰金、判決、または他の処罰を招く可能性があり、私たちの業務慣行を追加的に変更することも要求される可能性があります。

MySpace.comはネットワークセキュリティイベントやデータ漏洩の影響を受けており,将来的にも影響を受ける可能性がある.2016年、第三者ネットワーク攻撃が発見され、2013年6月11日までにMyspace.comのユーザー名、パスワード、電子メールアドレスが古いMyspace.comプラットフォームから盗まれました。影響を受けたことが知られているユーザのパスワードを通知して無効にすることを含む救済措置を講じているが、現在セキュリティホールを防止または緩和することができず、Myspace.comのデータの不正アクセスや開示は、訴訟、賠償義務、規制法執行行動、調査、罰金、処罰、緩和と救済費用、紛争、名声損害、管理職の注意の移転、その他の責任と私たちの業務に対する損害を招く可能性がある。MySpace.comはまた、運営やパフォーマンスの問題に直面している可能性があります。例えば、2019年のサーバ移行プロジェクトのため、一部のユーザは古い写真、ビデオ、またはオーディオファイルが失われています。

MySpace.comは従来,将来的にも負の宣伝の対象となる可能性があり,たとえば,そのプライバシーアプローチ,サイト品質,サイト運営事項であった.MySpace.comはまた、誤った情報またはニュースのいたずら、差別、知的財産権の侵害、宣伝およびプライバシー権の侵害、ヘイトスピーチ、または他のタイプのコンテンツを含む、プラットフォーム上で公開または提供されるコンテンツまたは情報に関する負の宣伝に直面する可能性がある。このような否定的な宣伝は、私たちの名声と私たちの本営業務の名声を損なう可能性があり、これは私たちの業務や財務業績に悪影響を及ぼす可能性があります。

私たちが参加する市場競争は激しく、私たちは現在または未来の競争相手と成功的に競争できないかもしれない。

私たちの業界競争は激しく、変化が迅速で、絶えず変化する技術と顧客需要の影響を受けており、その中には競争解決策を提供する多くの会社が含まれている。新技術の導入や新規参入者の流入に伴い、将来的に競争が継続して激化することが予想され、収入の増加と収益維持の能力を損なう可能性がある。また、私たちのブランド普及活動は何の増加した収入も生じないかもしれません。あっても、どんな増加した収入も、私たちがブランドを設立する時に発生した費用を相殺できないかもしれません。

ヤフーデジタル信号プロセッサ(Yahoo DSP)などの大手非上場企業,貿易台(Trade Desk)などの上場企業やGoogle(Google)やアマゾン(Amazon)などの有名な大企業の部門と競合している.私たちの既存と潜在的な競争相手は、私たちよりも多くの財務、技術、マーケティング、および他の資源を持って、より多くの資源を製品やサービスの開発、普及、販売、支援に投入できるようにすることができるかもしれない。彼らはまた私たちよりも広い顧客基盤とより広いサプライヤー関係を持っているかもしれない。したがって、これらの競争相手は、新技術によりよく反応し、より深いマーケティング関係を発展させるか、またはより低い価格でサービスを提供する可能性がある。競争の激化は、私たちのプラットフォームの定価の低下、販売とマーケティング費用の増加、販売周期の延長、あるいは市場シェアの低下を招く可能性があり、これらはすべて私たちの収入と将来の経営業績、および私たちの業務を成長させる能力にマイナスの影響を与える可能性があります。これらの会社も私たちよりも大きなブランド認知度とより長い歴史を持っているかもしれませんし、私たちの市場に奉仕することを積極的に求め、市場の性質を著しく変えて、彼らに有利にすることができるかもしれません。私たちのいくつかの大きな競争相手、特に大企業部門に属する競争相手は、より広範な製品供給を持っており、彼らは他の製品の関係に基づいて、あるいは機能を既存の製品に統合して業務を獲得する可能性があり、その方法は、顧客がゼロ利益率または負の利益率で販売すること、または製品を彼らが提供する他のサービスとバンドルして販売することを含む、私たちのプラットフォームを使用することを阻止するかもしれない。お客様はソーシャルメディアプラットフォームや他の閉鎖プラットフォームから広告を購入することを好むかもしれません, これは彼らが私たちのプラットフォームを通じて得ることができないことだ。潜在的な顧客は、製品の性能や機能にかかわらず、新しいプラットフォームから購入するのではなく、既存のプラットフォームから購入することを好むかもしれない。これらの大きな競争相手は、より広範な製品ラインと市場重点を持っていることが多いため、特定の市場低迷の影響を受けにくい可能性がある。私たちよりも規模の大きい競争相手の規模が小さい会社として、私たちもマイナスの市場イメージを感じるかもしれません。

また、私たちの大部分はデスクトップ、モバイル、ネット接続テレビチャンネルからの広告を収入しており、これらのチャンネルの発展は迅速で、競争が激しく、複雑で支離滅裂である。私たちはこのような市場で激しい競争に直面しており、私たちは未来にこのような競争が激化すると予想する。我々の競争相手は現在、線形テレビ、ゲーム内ストリーミングオーディオ、デジタル看板チャネルのような他のチャネルの能力は少ないが、今後もこれらのチャネルで追加的な競争に直面することが予想される。

データプライバシーに関するリスク

私たちはデータのプライバシーとセキュリティに関する厳格で変化する義務の制約を受けている。私たちが実際にまたはそのような義務を履行できなかったことは、規制調査または行動、訴訟、罰金および処罰、当社の業務運営の中断、名声被害、顧客または販売損失、収入の低下、データコストの増加、データ利用可能性の低下、私たちのデータの使用または開示能力の低下、当社の製品およびサービスの需要に悪影響を及ぼす、または他の不利な業務結果をもたらす可能性があります。

私たちは、私たちの顧客、従業員、サービスプロバイダ、および他の第三者から収集、記憶、使用、送信、開示、または他の方法で処理(総称して“処理”と呼ばれる)個人情報および他の敏感なデータ、例えば、機密商業データ、商業秘密および知的財産権、およびこれらのデータに関する情報を処理することができる。これらのデータの処理は、様々な連邦、州、地方および外国の法律法規、ガイドライン、業界基準、外部および内部プライバシーおよびセキュリティ政策、認証、文書、契約およびその他の義務の制約を受けており、これらの法律法規、ガイドライン、業界基準、外部および内部プライバシーおよびセキュリティ政策、証明書、文書、契約およびその他の義務は、私たちと私たちが代表する個人情報の処理を管理しています

米国連邦、州および地方政府、および外国政府は、マーケティング、広告、および個人および企業との他の通信のための連絡情報および他のデータを含む、個人および家庭に関連する個人情報を処理するための多くの法律を通過または提出している。グローバルデータプライバシー問題の法律構造は複雑で、絶えず変化しており、しばしば衝突しており、予見可能な未来には依然として不確定である可能性がある

米国では、様々な法律法規が個人情報の処理に適用されている。例えば、米国連邦および州立法機関および規制機関は最近、“興味に基づく”または“ターゲットを絞った”広告に関する情報を含む個人情報の収集と使用への関心を強めている。例えば、カリフォルニア州は、カバーする企業がカリフォルニアの消費者に情報開示を提供し、カリフォルニアの消費者に個人情報を販売しないことを選択する権利を与えることを要求するCCPAを発行しており、これは広く定義されている概念である。2023年1月1日に施行された“消費者権益保護法”は、消費者に第三者と個人情報を共有しない権利を選択する権利を提供し、敏感な個人情報に追加の保護を要求し、新しいデータ主体権利を創出し、CPRAのために新しい州規則制定と実行機関を設立し、潜在的な違反責任を拡大し、消費者により多くの形式のデータを共有しないことを選択する権利を消費者に与えることを含む“消費者権益保護法”を拡張した。他の州でもバージニア州コロラド州などのデータプライバシー法が公布されています

ユタ州とコネチカット州です。また,近年連邦,州,地方の各レベルで他の全面的なデータプライバシーやセキュリティ法律が提案されており,規制構造の多様化と複雑化を招き,我々のコンプライアンス努力をさらに複雑化させる可能性がある

アメリカ以外では、ますます多くの法律、法規、業界標準が私たちのデータプライバシーとセキュリティ実践に適用される可能性があります。例えば、欧州連合の一般資料保護規則例(以下、“EU一般資料保護規則”と呼ぶ)及びイギリスの一般資料保護規則例(以下、“イギリス一般保障条例”と呼ぶ)はそれぞれヨーロッパ経済区(以下“欧州経済区”と呼ぶ)及びイギリス(以下“イギリス”と呼ぶ)の個人資料処理に厳格な規定を加えている。EU GDPRは個人個人情報の処理に対して厳格な要求を提出し、規定違反に対する重大な処罰を含み、金額は最高2000万ユーロ或いは前会計年度の企業の世界売上高(或いは収入)の4%に達する。GDPR違反会社はまた、データ主体カテゴリまたは法的許可によってその利益を代表する消費者保護組織によって提起された集団訴訟のようなデータ処理および他の是正行動の禁止に直面する可能性がある。しかも、会員国たちは規定を遵守しない他の処罰を評価することができる。しかも、いくつかのヨーロッパ立法提案は私たちの業務に大きな影響を及ぼすかもしれない。例えば、電子プライバシー条例は、EU指令2002/58/EC(電子プライバシー指令)を廃止し、特にCookieの使用において、当社の業務に影響を与える分野に新たな義務または制限を加える可能性がある。人工知能(AI)に関する法規が提案されており,採択されれば,AI関連システムの使用に重い義務が課せられる可能性がある.私たちはこのような義務を遵守するために私たちのビジネス慣行を変えなければならないかもしれない。規制構造のこれらの変化に加え,EUやイギリスの規制機関がオンライン行動広告生態系の遵守に関する要求に注目している可能性がある, データ供給者と統合してデータを取得する能力を制限し、私たちの技術者の注意を移し、私たちの利益率に不利な影響を与え、私たちに責任を負わせ、重大な運営変化を要求することができるかもしれない。

さらに、私たちは、データの現地化および個人情報の国境を越えた移動に関する絶えず変化する法律および法規に支配されており、これは、私たちが現地の法律に適合した方法で司法管轄区域を越えて個人情報を転送すること(例えば、EUからの個人情報を転送または受信すること)をより難しくするか、または受信することを可能にする。例えば、適切な保障措置や他の保障措置がない場合、EU GDPRは、米国のような欧州経済圏以外の国への個人情報の移転を制限するのが一般的であり、欧州委員会は、米国が十分なデータプライバシーおよびセキュリティ保護を提供できないと考えている。欧州委員会は、実体が個人情報を欧州経済区から欧州委員会に移すことができるように、十分な保護レベルを提供していないと考えられる司法管轄区になるための有効なメカニズムとなるための“標準契約条項”を発表した。現在,これらの標準契約条項は個人情報をヨーロッパ経済圏以外に移転する有効なメカニズムである。しかしながら、“標準契約条項”は、関連する個人情報を保護するために追加のセキュリティ措置が必要であるかどうかを決定するために、譲渡影響評価を行うように、法的メカニズムに依存する当事者に他の義務を履行することを要求する。また,潜在的な法的課題により,標準契約条項が依然として個人情報を欧州経済圏に移転する有効なメカニズムであるかどうかにはいくつかの不確実性がある。また、スイスやイギリスの法律も同様に、米国などの十分なレベルの個人情報保護を提供していない国や特定のヨーロッパ以外の国(ロシアのようなヨーロッパ以外の国)に個人情報を移すことを制限している, 中国)も、ローカルデータの常駐を要求するか、または他の方法で個人情報の国境を越えた移動を阻害することを要求する法律を通過または検討している。

ヨーロッパ経済地域、イギリス、または他の司法管轄区域から米国への国境を越えたデータ転送のために有効なコンプライアンスメカニズムを実施することができない場合、またはコンプライアンス送信の要求が重すぎる場合、私たちはより多くの規制行動、巨額の罰金、処理禁止、またはヨーロッパや他の場所からの個人情報の転送の禁止に直面する可能性がある。例えば、いくつかの欧州規制機関は、GDPRの国境を越えたデータ移転制限に違反した疑いがあるため、企業が個人データをヨーロッパ以外の場所に移すことを阻止している。個人情報をアメリカに導入できないことは、ヨーロッパや他のデータプライバシーやセキュリティ法律に制約されている各方面との協力を制限する能力、ヨーロッパで運営されているサプライヤーから在庫やデータを得る能力を制限する能力、または巨額の費用でヨーロッパおよび/または他の場所での個人情報処理能力やインフラを増加させることを含む、私たちの業務運営に大きなマイナス影響を与える可能性があります

さらに、プライバシー権擁護者や業界団体が提案されており、将来的には法律や契約で守らなければならない業界基準が提案される可能性がある。また、私たちは、私たちのデータ処理の実践、私たちのこれらの基準のコンプライアンス、または顧客がこれらの基準を遵守することを促進する能力について声明を発表するかもしれません。例えば、私たちは遵守を約束し、一般に、米国のネットワーク広告計画の行動基準およびデジタル広告連合のオンライン行動広告自律原則、ならびにヨーロッパおよびカナダの現地デジタル広告連合が採用する同様の自律原則のような、私たちの顧客および私たちが依存する第三者に、適用される自律原則を遵守することを要求する。これらの自律機構は,たとえばCookieや他の技術を用いた通知など,個人情報の処理に追加的な要求を加えている.その中のいくつかの自律機関は会員たちを懲戒処分することができ、これは罰金、処罰、および/または公開的な非難を招く可能性がある。さらに、その中のいくつかの自律機関は、その要求に違反した行為を連邦貿易委員会または他の規制機関に提出する可能性がある。会いましょう“-私たちの業務や私たちのプラットフォームを運営する能力は、技術会社、エンドユーザー、あるいは政府の規制が技術業界で発生する変化の影響を受ける可能性があります。このような発展は,“第三者クッキー”の制限を含めて,広告技術業界の不安定を招く可能性がある.”

同様に、世界的なオンライン政治広告の審査も強化されており、オンライン政治広告の法律も急速に変化している。例えば、オンラインコンテンツ出版社は、そのプラットフォーム上で許可される政治広告のタイプおよび広さに対して、異なる程度の禁止および制限を実施する。一貫性の欠如および透明性および開示に対する要求が増加しており、政治広告サービスの需要に悪影響を与え、私たちの運営およびコンプライアンスコストを増加させる可能性がある。

プライバシーとデータ保護の法律、法規、標準の解釈と適用は不確定であり、変化が迅速であるため、これらの義務が解釈され適用される可能性のある方法は、私たちのやり方と一致しないか、または私たちのやり方に適合しないと断言される。このような義務を準備して履行するには多くの資源が必要だ。さらに、デジタル広告市場に適応するためには、出版社および営業者のような市場参加者間のますます重要な協力が必要となる。業界がデータプライバシーやセキュリティ義務の変化およびこのような変化に対するユーザの反応に適応できなければ、在庫、データ、需要に負の影響を与える可能性がある。我々はこのような適応的な速度や効果を制御したり予測したりすることができず,このような変化が我々の業務に与える影響を予測することもできない.さらに、私たちの業務活動、情報技術、システム、実践、および個人情報を扱う任意の第三者を代表する業務活動、情報技術、システム、および実践を根本的に変更する必要があるかもしれません

私たちは適用されるすべてのデータプライバシーとセキュリティ義務を守るために努力しているにもかかわらず、私たちは失敗したり、それをできなかったとみなされたりすることがある。また、私たちが努力しているにもかかわらず、私たちが依存している顧客、人員、または第三者がこのような義務を履行できない可能性があり、これは私たちの業務運営やコンプライアンス状況に悪影響を及ぼす可能性があります。例えば、第三者加工業者が適用される法律、法規、または契約義務を遵守できないことは、私たちの業務を運営できないこと、政府の実体または他の人が私たちに提起した訴訟を含む悪影響をもたらす可能性がある。適用されるデータプライバシーまたはセキュリティ義務を処理または遵守できないと考えられるいかなるものも、政府の法執行行動(例えば、調査、罰金、処罰、監査、検査および同様)、訴訟(クラスに関連するクレームを含む)、追加の報告要件および/または監視、個人情報の処理を禁止すること、および個人情報の廃棄または使用を命令することを含む重大な結果をもたらす可能性がある。これらのすべての事件は、顧客流出、追加のコストと負債、私たちの名声の損害、私たちのプラットフォームの販売と需要の減少、そして私たちの業務を損なうことを含む、私たちの名声、業務、または財務状況に実質的な悪影響を及ぼす可能性がある

私たちは過去に、未来にも、法執行行動、調査、訴訟、または私たちのデータプライバシーとセキュリティに関する他の質問を受けていたかもしれない。例えば、連邦貿易委員会は私たちの完全子会社Myspace LLCを調査し、2011年末にそれらを買収した直後に訴えました。会いましょう“-Myspace.comの所有と運営による責任に直面しています“また、提唱組織は、これらの会社のいくつかのやり方がEU GDPRおよび/またはイギリスGDPRに適合していないと考える広告技術会社に対する苦情をデータ保護当局に提出した。調査や法執行行動は私たちのやり方ややり方と私たちと類似しているかもしれないし、私たちは未来に似たような調査や法執行行動を受けるかもしれない。

私たちの業務や私たちのプラットフォームを運営する能力は、技術会社、エンドユーザー、あるいは政府の規制が技術業界で発生する変化の影響を受ける可能性があります。このような発展には、“第三者クッキー”の制限が含まれており、広告技術業界の不安定を招く可能性がある。

デジタル広告とアプリケーション内広告は、老舗科学技術会社及びその最もよく使われているインターネットブラウザ(Chrome、Firefox、Internet ExplorerとSafari)、デバイス及びそのオペレーティングシステム(AndroidとiOS)の運営に大きく依存する。これらの会社はブラウザ、デバイス、オペレーティングシステムの運営やポリシーを変更し、私たちのプラットフォームを操作したり、データを収集する能力を根本的に変えるかもしれません。これらのブラウザ、デバイス、またはオペレーティングシステムのユーザも、データを収集する能力を変更するために、彼らの行動および技術的使用を調整する可能性がある。デジタル広告およびアプリケーション内広告は、IPアドレス割り当てを含むインターネットプロトコルおよびインターネットサービスプロバイダのやり方にもある程度依存する。これらのプロバイダがそのやり方を変更するか、または新しいインターネットプロトコルを採用することは、データの利用可能性または品質を実質的に制限または変更する可能性がある。このような場合または他の場合、データ利用可能性の制限または変更は、広告技術産業に重大な影響を与える可能性があり、これは、広告予算を減少させ、さらに私たちの収入を減少させ、私たちの業務、経営業績、および財務状態に悪影響を及ぼす可能性がある。

例えば、ブラウザプロバイダは、最近、そのブラウザにおいて第三者Cookieを使用することを制限する変化を発行しており、これは、デジタル広告市場の不安定を招く可能性がある。デジタル広告の実行および測定は、モバイルオペレーティングシステムによって広告目的のために提供されるモバイルデバイス識別子を含むCookie、画素、および他の同様の技術の使用に大きく依存し、私たちは、総称してCookieと呼ばれ、ユーザおよびデバイスに関するデータを収集する。私たちのビジネスのCookieへの依存度は、マーケティング担当者や広告機関がCookieを使用して私たちのアイデンティティ解析機能およびアイデンティティマップによって消費者を識別する必要がないので、競合他社よりも低いですが、第三者Cookieを使用しています。第三者Cookieは、インターネットユーザによってアクセスされたサイト所有者以外の当事者が所有して使用するCookieであり、消費者情報の取得およびデジタル広告の提供を実行するために、当社のサービスに関連する。アップルは2021年4月にiOS更新を発売し、ユーザーに異なるデバイスでの活動を追跡することを選択することを要求した。Googleはまた、複数の利害関係者連合が制定した品質基準に基づいて、ある米国預託株式を隠蔽する広告遮断ソフトウェアをChrome Webブラウザに導入している。また,Safariブラウザは現在第三者Cookieをデフォルトで阻止しており,最近では追加されている

いくつかのCookieのコントロールは、アルゴリズムによって阻止または制限される。他のブラウザにも類似したコントロールを追加した.これらの行動は、私たちが運営するデジタル広告とマーケティング生態系に大きな影響を与え、これは広告予算配分の変化を招き、私たちの業務に負の影響を与える可能性がある。さらに、これらのブラウザプロバイダは、以前に発表された動作またはポリシーを頻繁に延期または変更する可能性がある。例えば、2021年6月、グーグルは第三者Cookieをブロックするスケジュールを2022年から2023年に延期すると発表し、2022年には2024年にCookieの迎撃を開始するとさらに表明した。

アプリケーション内広告の場合、ユーザとデバイスとの間の相互作用に関するデータは、主に、ユーザが識別子を無効にすることを含む広告のデータ収集に関するプリファレンスを表現することを可能にするプライバシー制御を有するデバイスオペレーティングシステム内に内蔵された安定した仮名モバイルデバイス識別子によって追跡される。これらの識別子やプライバシー制御は移動プラットフォームの開発者によって定義されており,移動プラットフォームは我々の業務に負の影響を与える可能性がある方式で変更される可能性がある.他の番組広告チャネルのプライバシーについては,インターネットテレビやOver-the-topビデオなどが開発されている.規制や産業自律を含む技術や政策の変化は、このようなチャネルでの私たちの成長を損なう可能性がある。