アメリカです

アメリカ証券取引委員会

ワシントンD.C.,20549

表

(マーク1)

1934年証券取引法第13条又は15条に基づいて提出された年次報告 |

本財政年度末まで

あるいは…。

1934年証券取引法第13条又は15条に基づいて提出された移行報告 |

そこからの過渡期について

依頼書類番号:

(登録者の正確な氏名はその定款に記載)

|

||

(国やその他の管轄区域 法団に成立する) |

|

(税務署の雇用主 識別番号) |

(主な執行機関住所と郵便番号)

(

(登録者の電話番号、市外局番を含む)

適用されない

(表名、前住所、前財政年度は、前回の報告以降変更されています)

同法第12条(B)に基づいて登録された証券:

クラスごとのタイトル |

|

取引コード |

|

登録された各取引所の名称 |

|

|

同法第12条(G)により登録された証券:なし

登録者が証券法規則405で定義されている経験豊富な発行者である場合は、再選択マークで示してください。はい。☐

登録者が当該法第13条又は第15条(D)に従って報告書を提出する必要がないか否かを、再選択マークで示す。はい。☐

登録者が(1)過去12ヶ月以内(または登録者がそのような報告の提出を要求されたより短い期間)に、1934年の証券取引法第13または15(D)節に提出されたすべての報告を提出したかどうか、および(2)このような提出要求を過去90日以内に遵守してきたかどうかを、再選択マークで示す

再選択マークは、登録者が過去12ヶ月以内(または登録者がそのような文書の提出を要求されたより短い時間以内)に、S−T規則405条(本章232.405節)に従って提出を要求した各相互作用データファイルを電子的に提出したか否かを示す

登録者が大型加速申告会社,加速申告会社,非加速申告会社,小さな報告会社,あるいは新興成長型会社であることを再選択マークで示す。取引法12 b-2規則における“大型加速申告会社”、“加速申告会社”、“小申告会社”、“新興成長型会社”の定義を参照してください

大型加速ファイルサーバ |

|

☐ |

|

|

☒ |

|

非加速ファイルサーバ |

|

☐ |

|

規模の小さい報告会社 |

|

|

新興成長型会社 |

|

|

|

|

|

新興成長型企業であれば、登録者が証券法第13(A)節に提供された任意の新たなまたは改正された財務会計基準を遵守するために延長された移行期間を使用しないことを選択するか否かを再選択マークで示す

登録者が報告書を提出したかどうかを再選択マークで示し、その経営陣が“サバンズ-オクスリ法案”(“米国連邦法典”第15編、第7262(B)節)第404(B)条に基づいてその財務報告の内部統制の有効性を評価したことを証明する。この評価は、その監査報告書を作成または発行する公認会計士事務所によって行われる

証券が同法第12条(B)に基づいて登録されている場合は,登録者の財務諸表が以前に発表された財務諸表の誤り訂正を反映しているか否かを示すチェックマークを適用する

これらのエラーのより真ん中に登録者の任意のエンタルピーCER幹部が相関回復期間内に§240.10 D−1(B)に基づいて受信したインセンティブベースの補償に基づいて回復分析を行う必要があるかどうかを再選択マークで示す

登録者が空殻会社であるか否かをチェックマークで示す(取引法第12 b-2条で定義されている)。はい、違います

2022年6月30日現在,登録者の非関連会社が保有する登録者普通株権益の総時価(計算目的のみで,役員と役員が関連会社である可能性があると仮定する)これは登録者が最近完成した第2四半期の最後の営業日であり,約$である

2023年2月25日現在、登録者のA類普通株(1株当たり額面0.01ドル)とB類普通株(1株当たり額面0.01ドル)の流通株数は

引用で編入された書類

登録者は,その2023年株主総会の最終委託書の一部について,本年度報告のForm 10−K第3部(説明があれば)に参照して組み込む。このような最終依頼書は登録者の財政年度終了後120日以内に米国証券取引委員会に提出される2022年12月31日.

監査役事務所ID: |

監査役の名前: |

監査役位置: |

第1部 |

|

|

|

|

第1項。 |

|

業務説明 |

|

4 |

第1 A項。 |

|

リスク要因 |

|

19 |

項目1 B。 |

|

未解決従業員意見 |

|

36 |

第二項です。 |

|

属性 |

|

36 |

第三項です。 |

|

法律訴訟 |

|

36 |

第四項です。 |

|

炭鉱安全情報開示 |

|

36 |

第II部 |

|

|

|

|

五番目です。 |

|

登録者普通株市場、関連株主事項及び発行者による株式証券の購入 |

|

37 |

第六項です。 |

|

[保留されている] |

|

37 |

第七項。 |

|

経営陣の財務状況と経営成果の検討と分析 |

|

38 |

第七A項。 |

|

市場リスクの定量的·定性的開示について |

|

58 |

第八項です。 |

|

財務諸表と補足データ |

|

58 |

第九項です。 |

|

会計と財務情報開示の変更と相違 |

|

58 |

第9条。 |

|

制御とプログラム |

|

59 |

プロジェクト9 B。 |

|

その他の情報 |

|

59 |

プロジェクト9 Cです。 |

|

検査妨害に関する外国司法管区の開示. |

|

59 |

第三部 |

|

|

|

|

第10項。 |

|

役員·幹部と会社の管理 |

|

60 |

第十一項。 |

|

役員報酬 |

|

60 |

第十二項。 |

|

特定の実益所有者の担保所有権及び経営陣及び関連株主の事項 |

|

60 |

十三項。 |

|

特定の関係や関連取引、取締役の独立性 |

|

60 |

14項です。 |

|

最高料金とサービス |

|

60 |

第IV部 |

|

|

|

|

第十五項。 |

|

展示と財務諸表明細書 |

|

61 |

プロジェクト16 |

|

表格10-Kの概要 |

|

63 |

文意が別に指摘されているほか,本報告では,“会社”,“吾等”,“吾等”や“吾等”と言及すると,いずれもSilvercrest Asset Management Group Inc.(“Silvercrest”)とその合併附属会社Silvercrest L.P.,Silvercrest L.P.は当社附属運営会社(“Silvercrest L.P.”)の管理メンバーである.または“SLP”)である.SLPは有限パートナーであり,その既存の有限パートナーを本報告では“依頼者”と呼ぶ.

前向きに陳述する

本報告には、1933年“証券法”第27 A節と1934年“証券取引法”第21 E節で指摘された前向きな陳述が含まれており、我々の経営陣は時々前向きな陳述を行う可能性があり、この2つの章は改正されている。 これらの陳述に対して、私たちは1995年の個人証券訴訟改革法に含まれる前向きな陳述の安全港の保護を要求する。このような展望的な陳述は危険、不確実性、そして仮定の影響を受けるだろう。このような声明は私たちの現在の未来の事件に対する予想と予測に基づいているだけだ。実際の結果、活動レベル、業績或いは成果はこのような展望性陳述が表明したものと大きく異なる重要な要素を含むが、これらに限定されない:純損失の発生、四半期と年度業績の変動、不利な経済或いは市場状況、私たちの未来の管理資産レベルに対する期待、流入と流出、私たちは顧客を維持する能力、私たちの管理資産の大部分はこれらの顧客から来て、私たちは私たちの費用構造を維持する能力、私たちが採用している投資戦略の方面の特別な選択、私たちは合格した投資専門家を雇用し、維持する能力、現在および将来の法規を遵守するコストに加え、関連調査や訴訟から身を守るコストに加えて、データセキュリティ、プライバシー、利益衝突、または従業員の不適切な行為に対して運営保障を提供することができず、私たちの予想税率と繰延税金資産への期待、成長戦略を実施する経営陣の悪影響に集中し、Silvercrestブランドの開発と維持、および本Form 10-K年次報告における“リスク要因”の項目で開示された他の要因。私たちは法律の要求がなければ、新しい情報、未来の発展、または他の理由でも、いかなる前向きな陳述も公開または検討する義務はない。

リスク要因をまとめる

私たちの業務はリスクの影響を受けて、投資決定を下す前に、あなたはこのようなリスクを認識しなければならない。以下に説明するリスクは、私たちが直面している唯一のリスクではなく、私たちの投資に関連する主要なリスクの要約である。これらのリスクとその他のリスクは,第II部第IA項“リスク要因”の節および本年度報告表格10−Kの他の部分(我々の“リスク要因”)でより全面的に議論されている。私たちは今知らないか、あるいは私たちが現在どうでもいいと思っている他のリスクと不確実性は、私たちの業務や私たちの証券の取引価格にも悪影響を及ぼす可能性があります。

私たちの投資業績と金融市場に関連するリスク

私たちの主要な専門家に関わるリスクは

私たちの成長に関わるリスクは

私たちの構造に関するリスクは

リスクは一般的に私たちの経営が置かれている規制環境と関係があります

リスクは一般的に私たちの業務と関係があります

P芸術一です。

I項目1.ビジネス記述

私たちの指導原則

私たちは以下の指導原則に従って私たちの業務を経営しています

私の会社

私たちは全方位的なサービスを提供する富管理会社で、超高純価値個人と機関投資家に金融コンサルティングと関連する家族理財室サービスを提供することに集中しています。幅広い投資能力に加えて、その財務状況を全面的に監視することを求める家庭にフルセットの補充とカスタマイズされた家族理財室サービスを提供しています。2022年12月31日現在、私たちが管理している資産は289億ドルです。

私たちは20年前に設立されましたが、私たちの従業員と組織が私たちの業務に優れた投資実績と高い接触顧客サービスを提供すれば、私たちの業務は名目上の富管理業務の混雑分野とは異なることになります。私たちは1000万ドル以上の投資可能資産を持つ個人と家庭を誘致しサービスすることを求めており、私たちは投資可能資産が2500万ドルを超える家庭に全面的な投資と家族理財室サービス解決策を提供する能力があると信じている。2022年12月31日までに、841の顧客関係を持ち、平均規模は3400万ドルで、私たちの管理資産の約99%を占めています。私たちの最大の50の関係の平均規模は3.49億ドルで、私たちの管理資産の約60%を占めている。ブティックとして、私たちの規模は十分に大きく、一連の全面的な能力を提供することができますが、十分に柔軟で、高度に個性的な顧客サービスを調整して提供することができます。

2006年以降の年間顧客保持率は平均98%であり,以下に示すように,設立以来,我々が管理してきた資産の複合年間成長率(CAGR)は28%であった。設立以来、財政四半期の最終日までの12ヶ月間、私たちの成長率は23%から1142%まで様々で、平均34%だった。私たちの成長記録は、私たちが顧客に卓越した業績と高度な個人化サービスを提供した直接的な結果だと信じています。

4

私たちの有機的な成長は選択的採用と成功した9つの戦略買収の補完を得て、これらの買収は私たちが管理する資産を拡大するだけでなく、私たちの専門チーム、地理的足跡、サービス能力を拡大した。私たちはより多くの買収が私たちが全国的に私たちの地理的位置を拡大できるようにすると信じている。私たちの発展に伴い、私たちは私たちの価値主張を堅持し、引き続き私たちの顧客に卓越した投資業績と卓越した顧客サービスを提供することが、私たちが競争相手と区別する本質です。

私たちの顧客は私たちと交渉して、株、固定収益と現金の伝統的な投資戦略及びヘッジファンド、私募株式基金、不動産と大口商品などの非伝統的な投資戦略に集中して彼らに提案を提供します。当社のお客様は、完全な独自投資能力と、当社が選択した非関連会社によって提供される一連の非独自能力を的確に補完することができます。私たちの投資能力に加えて、財務計画、税務計画、準備、共同企業会計と基金管理、総合財報告など、私たちの顧客に家族理財室サービスと関連行政サービスを提供します。私たちの投資コンサルティングサービス、非独自サービス、家族理財室、および関連行政サービスの課金構造は、私たちの財務インセンティブを私たちの顧客の財務インセンティブと一致させ、衝突しない提案を受けることを保証するためです。私たちのほとんどの費用は管理下の自由支配可能資産から来て、私たちが顧客のために管理している資産の価値に基づいています。私たちの顧客の資産価値が増加すれば、これらの費用は増加し、一方、私たちの顧客の資産価値が低下すれば、これらの費用は減少する。私たちの管理費とは異なり、私たちの家族理財室サービスと関連行政サービスの費用は通常、市場価値に基づいているか、あるいは市場価値に関連していない。これらのサービスについては,我々は通常,作業範囲に応じて顧客にプロトコル料を徴収する.これらのサービスは強固な顧客関係を構築し,我々の顧客保持記録に有意義に貢献している.

2022年12月31日現在,我々が管理する自由可処分資産のうち,約68%が個人顧客,32%が機関顧客が保有している。私たちが複数の株式戦略で得た成果に基づいて、私たちは多くの機関投資家の興味を引き続けている。私たちの持分能力はいくつかの有名機関コンサルティング会社の承認リストにありますので、今後数年間機関が大幅に増加し続ける可能性があると信じています。

5

歴史と組織と哲学

当社の設立にあたっては、大規模な全方位サービス精品事業を作成し、ポートフォリオの管理に専念し、豊かな個人及び選定された機関に財務アドバイスを提供することを目標としています。私たちは2002年4月に会社として運営を開始した。私たちの最初のパートナーと従業員のほとんどは、2000年末にスイスの信用資産管理会社に買収されたドナサン、ルフキンとJenrette(“DLJ”)資産管理グループから来た。2002年、私たちは私たちの顧客がDLJ資産管理グループで仕事をしていた株式、固定収益、顧客サービスチームを募集し、採用しました。2022年12月31日現在、私たち154人の従業員の約8%がDLJの退役軍人です。したがって、私たちの多くの校長は26年間一緒に働いており、場合によってはさらに長い間働いている。

2013年6月26日、Silvercrestは会社再編を完了し、2013年7月2日にSilvercrestが初公募株を完成させた。以前、Silvercrestは民間会社だった。

私たちの本部はニューヨーク市にあり、マサチューセッツ州、バージニア州、ニュージャージー州、カリフォルニア州とウィスコンシン州に事務所を設置しています。最初から,顧客サービス,投資,技術と運営,企業管理などの主要な機能が組織され,これらの機能に特化した専門家が配置された組織構造を採用してきた。このような構造は、各専門家が他の業務の役割を気にすることなく、彼または彼女の専門分野に集中することを可能にする。多くの他社では,高度な専門家が複数の役割を同時に担うことが期待されており,顧客への価値を希釈し,業務規模を実際には実現できないと考えられる.私たちの業務構造はより良い方法を代表しており、既存のプラットフォーム上で私たちの業務を大きく拡張できると信じています。

強力な投資成果を提供する主な目標を実現するために、私たちの資産配置提案と、私たちの自己持分と固定収益戦略およびアウトソーシング投資能力によって価値を増加させることを求めています。私たちは経験豊富な証券アナリストチームを募集し、招聘した。彼らは証券選択において機関能力を持ち、彼らの戦略を実施する上で長期的な成功記録を持っている。私たちは彼らが100%の専門時間を証券選択任務に集中することを奨励する。私たちの内部成長と価値株式アナリストはアメリカの大盤株、小盤株、小盤株、多盤株、株式収益と価値株に集中する戦略に集中している。固定収益の面では、私たちのアナリストは、高等級市政債券、高収益市政債券、高等級課税債券に集中している。

良質な顧客サービスを提供するために、私たちのポートフォリオマネージャーは各顧客と単独で協力して、投資目標、リスク許容能力、キャッシュフロー要求、その他の財務需要の決定を助ける責任があります。顧客向けポートフォリオマネージャー、彼らの支援者、家族理財室サービスグループは私たち従業員総数の65%を占め、良質な顧客サービスに対する私たちの高い約束を反映しています。私たちの職員たちはすべての顧客が上層部の個人的な関心を受けることを確実にする。

私たちは9人の専門家が私たちのポートフォリオマネージャーと協力して、興味のある顧客に家族理財室サービスを提供します。家族理財室サービスの費用は顧客と協議されており、通常は資産に基づいていない。そのため、私たちの家族理財室サービスが生み出した収入は市場動向とは関係なく、多様な収入源を提供してくれた。私たちは、これらの家族理財室サービスは、私たちの全体的な価値主張の魅力的な構成要素であり、私たちの顧客とより強固な関係を生み出し、より大きな顧客保持率と顧客関係の制度化をもたらすと信じている。

私たちの成長戦略は

我々が会社を設立したのは金融サービス会社から市場シェアを奪取するためであり、これらの会社の富管理モデルに欠陥があると考えられる。私たちの成長戦略は、私たちの業務の有機的な成長であり続け、戦略採用と買収によって私たちの有機的な成長を補完し、機関市場における私たちの存在を拡大していくだろう。これらの取り組みを支援するために、私たちは投資を続け、持続的な選択的な広告と公共関係を通じて私たちのブランドを構築する予定です。

有機的成長

私たちは高い純資産顧客を識別、吸引、維持する能力があり、これらの顧客は優れた投資業績と良質な顧客サービスを提供することを目的とした会社を求めています。我々の独立した業務機能の異なる組織モデルは拡張可能であり、2022年12月31日現在、当社が管理する資産は289億ドルに増加しているが、従業員数はそれに応じて増加していないことが証明されている。重要なのは、アメリカ金融市場史上最も挑戦的な時期の一つで、私たちは利益を維持しながら成長を達成した。将来を展望して、私たちは引き続き私たちのビジネス計画を実行して、超高純資産顧客を誘致していきます。

6

超高純価値顧客を誘致する業務は推薦を得て信頼を得る業務である。わが社では、このような責任は主に私たちのポートフォリオマネージャーが負担しています。私たちの高級ポートフォリオマネージャーは平均41年近くの業界経験を持っていて、彼らは豊富な人脈と専門推薦源を蓄積しています。率先して顧客に卓越した業績やサービスを提供しようと努力する中で、私たちのポートフォリオマネージャーは顧客と非常に密接な関係を築いており、多くの場合、これらの関係はわが社自体よりずっと古い。私たちの新しい業務の大部分は既存の顧客からの推薦です。このような点で、我々のポートフォリオマネージャーは、関係の核心にある信頼を確立し、維持するために、彼らの各顧客と密接に協力することが重要である。

適切な状況で、私たちのポートフォリオマネージャーはまた私たちの顧客に私たちの家族理財室サービス能力を紹介することを奨励して、私たちは顧客のこれらのサービスの利用を増加させることができます。私たちの十大顧客のうち5人は私たちの家族理財室サービスを利用しています。その中のいくつかの顧客は私たちとこれらの活動を統合するために自分の家族理財室を閉鎖しました。これは私たちにとって利益のある業務であり、私たちが提供するサービスを利用する顧客とのつながりを強化するのに役立つ。新しいビジネス競争では、競争相手とは異なる利点としてこれらのサービスを使用するため、私たちにも非常に有用である。私たちは今後数年間既存の顧客にもっと浸透する機会を見続けている。

我々の高度ポートフォリオマネージャーが顧客推薦を育成する努力の補完として、我々の業務開発チームは、新たに形成された富(合併、買収、または会社融資によって生成される)を識別し、カスタマイズされた入札書を作成する責任がある。私たちの目標は二重です:私たちはこれらの新しい受け手に私たちのマーケティング材料を配布することで、わが社とその能力の知名度を拡大し、一定の数の新しい業務を誘致します。この努力の基礎は、潜在的な顧客が私たちや私たちのどの顧客や友達と何の関係があるかを決定することを目的とした詳細な研究であり、その後、私たちの誘致作業はこれらの状況に応じてカスタマイズされています。

私たちのすべての業務発展努力の中で、私たちは私たちの見通しのために高度なカスタマイズと詳細な提案をするために多くの時間とエネルギーを投入した。そのためには、将来性の状況や目標、既存のコンサルタントへの不満の根源を徹底的に知るのにできるだけ多くの時間を費やした。適切な場合、私たちの提案は私たちの全家族理財室サービスを統合することを含む。私たちがカスタマイズした新しいビジネスプレゼンテーションは、大規模な競争相手とは異なり、これらの競争相手は大量の資源を持っていると信じていますが、その規模は、顧客のニーズを満たすために簡単にカスタマイズすることを阻害する可能性があり、私たちの資源や能力の深さの小さいライバルがいないと考えられます。

後天的に伸びる

最初から、私たちの有機的な成長は選択的採用と戦略買収の補完を得て、これらの努力は私たちの顧客基盤を拡大し、私たちの専門チームを拡大し、私たちの地理的存在を増加させ、私たちのサービス能力を拡大した。そのため,重要な顧客関係を持つ高度なポートフォリオマネージャーや,現在我々内部では得られない能力を持つ成功投資専門家の採用と採用を継続していく予定である.私たちは買収を通じて私たちの業務を新しい地域(ボストン、バージニア州、ニュージャージー州、カリフォルニア州、ウィスコンシン州)に拡張し、新しい投資専門知識を獲得した。私たちが成功した9つの戦略買収は私たちが規模経済と範囲経済から利益を得ることができるようにした。

買収を行う際に、私たちは最高の誠実さを持つ互換性のある専門家の会社を探して、彼らは私たちの高サービス-高業績業務モデルを信じています。重要なのは、彼らの顧客は主に高純価値顧客であり、彼らが似たような価値と成長に基づく投資方法を持っていれば、これは役立つだろう。これらの会社は私たちのブランド力、私たちのサービスの広さ、私たちの従業員の正直さに惹かれています。通常、これらの会社が顧客に提供できる投資製品やサービスは極めて限られており、後任や他の管理問題を解決する必要があることは珍しくない。さらに、彼らの業務を管理する連邦と州の法律を遵守する高いコストと増加するコストは往々にして追加の誘因となる。私たちは私たちがこのような多くの会社の第一選択パートナーになると信じている。

私たちの成長戦略を引き続き実施するために、私たちは私たちの顧客と潜在的な顧客に近づくために、西海岸、西南部、中西部の主要な富中心により多くのアメリカ事務所を設立するつもりです。

我々の過去の買収は、買収された事業を統合する能力を高め、買収目標を決定すれば、買収された事業を迅速に完成させ、統合することができると信じている。

制度的成長

14年間の努力を経て、私たちは機関投資顧問との関係の育成に集中し、私たちは定期的に機関投資家に新しい業務を紹介し続け、公共と会社の年金基金、寄付基金、基金及びその顧問を含む。

7

私たちはいくつかの有名機関投資コンサルタントの“承認”リストにあり、これは、これらのコンサルタントが機関顧客に私たちの会社を推薦し、彼らの顧客のために特定の投資戦略を探すことが許可されることを意味する。これは、これらのコンサルティング会社がその機関顧客のために求めている依頼を獲得する能力を大幅に強化したため、株式戦略において機関委託を獲得した。私たちは、これらの機関と他の機関が私たちを招いてそれらのために重大なポートフォリオを管理すると、この傾向が続くと予想する。私たちの会社に対する機関成長の重要性は注目に値する:機関資産は私たちが管理する資産を拡大するだけでなく、私たちの利益率を拡大する可能性があり、これらの機関が私たちを選択する前に行った職務調査は、私たちの個人顧客による私たちの採用決定を承認し、確認するだろう。

ここ数年間、私たちは意図的かつ段階的に私たちのチームと能力を構築し、アウトソーシング首席投資家サービス(“OCIO”)の提供に集中してきた。これらのサービスは、一般に、自由裁量またはコンサルティングに基づいて複雑で多資産カテゴリを管理する資金プールに関連し、一般に免税エンティティのためのものである。自由に支配できる参加において、私たちのチームは資産構成、マネージャー選択と職務調査、カスタマイズポートフォリオ構築とリスク分析を含む全方位的なサービス方法を提供します。相談に応じた上で、これらのサービスは裁量権なしに行うことができ、オーダーメイドに基づいて行うこともできる。伝統的に、このような実体の投資委員会は資産を直接管理するだろう。しかしながら、多くの資産プールの規模および複雑性の増加に伴い、これらのエンティティは、常に外部管理および提案を求めている。

ブランド管理

私たちは莫大な資金を投じて私たちのブランドを構築し、維持し、拡張する。私たちがそうするのは、わが社とその差別化された特徴に対する認識を高めることが私たちの業務のあらゆる面を支持すると信じているからですが、最も注目すべきは私たちの成長です。

資源が限られている中で、著者らはターゲットを絞った全国的な広告宣伝活動を構築し、顧客、潜在顧客と競争相手の一致した好評を得た。私たちはターゲットの受け手に効果的に触れることができるメディアチャンネルを厳選した。この努力がCNBCの顔を出した。私たちが広告を通じて直接獲得した新しい業務は現在そのコストに資金を提供していると予想される。

私たちの広告戦略の補完として、私たちは限られた資源の下で、メディアが全国で最も有名な全国的な出版物や業界定期刊行物と時事通信で私たちの会社を報道するように努力しています。この努力はメディアの報道を招いた“ウォールストリートジャーナル”, バロン病, ブルームバーグVtの..英フィナンシャル·タイムズ紙そして“ニューヨークタイムズ”私たちの業界で発行されている様々な業界の出版物ですこの広報努力はわが社が業界のトップになるのに非常に役立つことが証明された。

私たちのビジネスモデルは

我々は2002年に設立され、超高純資産個人と寄付基金、基金会、その他の機関投資家に独立投資相談と関連する家族理財室サービスを提供している。そのため、我々の構造は、私たちの顧客に機関レベルの投資管理アドバイスおよび/またはサービスを提供し、富裕層が望む優れたサービスレベルを提供することである。

このような高度なサービスを提供するために、ポートフォリオ管理チームと私たちの家族理財室サービスチームに依存して、客観的で衝突のない投資管理選択と完全に統合された家庭を中心とした富管理方法を提供する。全面的な家族理財室サービス、卓越した投資能力と高いレベルの個人サービスを組み合わせることで、規模経済的優位性を利用して私たちの超高純資産顧客の需要にサービスすることができると信じています。

私たちはそれぞれの投資戦略を成功させるための専門的な投資管理チームを持っている。この目標を達成する成功確率を増加させるために、私たちのアナリストは、顧客との相互作用、私たちの業務の管理、マーケティング、またはコンプライアンス監督を担当していません。これにより、超高算入顧客および通常、マネージャーを選択する前に深い職務調査を行う機関に効果的にサービスを提供することができる。

投資実績を提供する

投資政策と戦略グループ(“IPSG”)は、私たちの首席ストラテジストと何人かの高級ポートフォリオマネージャーから構成され、資産配置とマネージャー選択を通じて価値を増加させることを担当している。これは私たちの内部アナリストと私たちが最適な外部マネージャーだと思う人たちが私たちの独自の投資管理を使用することによって行われる。

8

IPSGは異なるリスクレベル、流動性と収入受容能力を仮定した場合、資産配置モデルを作成し、外部マネージャーの職務調査を行った。我々の独自モデルポートフォリオ構造は,異なる資産種別の過去表現に基づく後向きの機械的学習だけではない.逆に、我々のIPSGは、異なる資産種別の未来に表現可能な判断をカバーし、最適なポートフォリオ構造を得る。私たちはIPSG提案の独立性を維持する責任がある敬業の投資アナリストはこの委員会に勤めていない。

私どものポートフォリオマネージャーはIPSGの作業に応じて各顧客のためにカスタマイズされた投資計画を作成する責任があります。相互対話は、各ポートフォリオ計画が各顧客が定義した書面目標に基づいていることを保証する。個々の顧客のポートフォリオ戦略は,その顧客のリスク受容能力,収入,流動性要求,および低基数および/または情緒的保有量から投資を分散させる効果を考慮する.

歴史的に見ると、IPSGは資産配置重みとマネージャーによって私たちの顧客のポートフォリオの付加価値を選択します。

最初から、顧客ポートフォリオの構築方式が私たちの最高の集団思考と一致することを確保するために、同業者グループ審査制度を採用した。年次同業評価では,各顧客ポートフォリオ内の資産配置をこれらのポートフォリオの定義目標と比較し,投資目標と完全に一致しないポートフォリオを抽出してさらに審査·検討する。私たちの目標はすべての顧客に私たちの最高の考えを受け入れてもらい、ポートフォリオマネージャーに私たちの政策に従ってポートフォリオを管理させることです。これらの異なる要素の組み合わせとして、顧客関係はわが社の個人だけではなく、私たちと一緒になっています。

私たちはマネージャーがすべての形の投資を同じようにすることはできないと思う。そのため、我々の核心的な自己投資能力は、一連の高度に自律的な米国株と固定収益管理戦略に集中している。私たちの投資チームは強い業績記録を見せた。これらの戦略については,我々が管理する総資産の約61%が我々の自己投資戦略によって管理されている.

私たちのアウトソーシング投資能力には、国内の大中小成長型株、国際株と高収益債券種別の別の投資と伝統的な投資方式が含まれている。

専有持分戦略

私たちの株式戦略はチームに基づく投資方法と厳格な投資プロセスに依存する。このような接近による収益は関連された市場基準を超えている。私たちはこのようなグループ方法が私たちの投資過程と長期的な結果に一貫性を提供し続けると信じている。我々の投資アナリストは多面的な手であり、彼らはそれぞれの価値、成長、国際投資スタイルに基づいて、“ボトムアップ”の株式選択方法を採用している。私たちのアナリストは共同で約250株を監視しており、これらの株は、その業務の見通しや経営陣が株主価値を創造した歴史に対して魅力的な推定値と考えられている。

株式がこの研究機関によって投資されることが承認されると、それらは1つ以上の株式ポートフォリオモデルの一部となる。それらは一般的に大盤株、小盤株、小盤株、多盤株、株式収益と集中価値である。どの株も継続的に監視され、投資規律を確保し、この規律を利用して、以下の場合には厳格な政策を採用して証券を削減または売却する

9

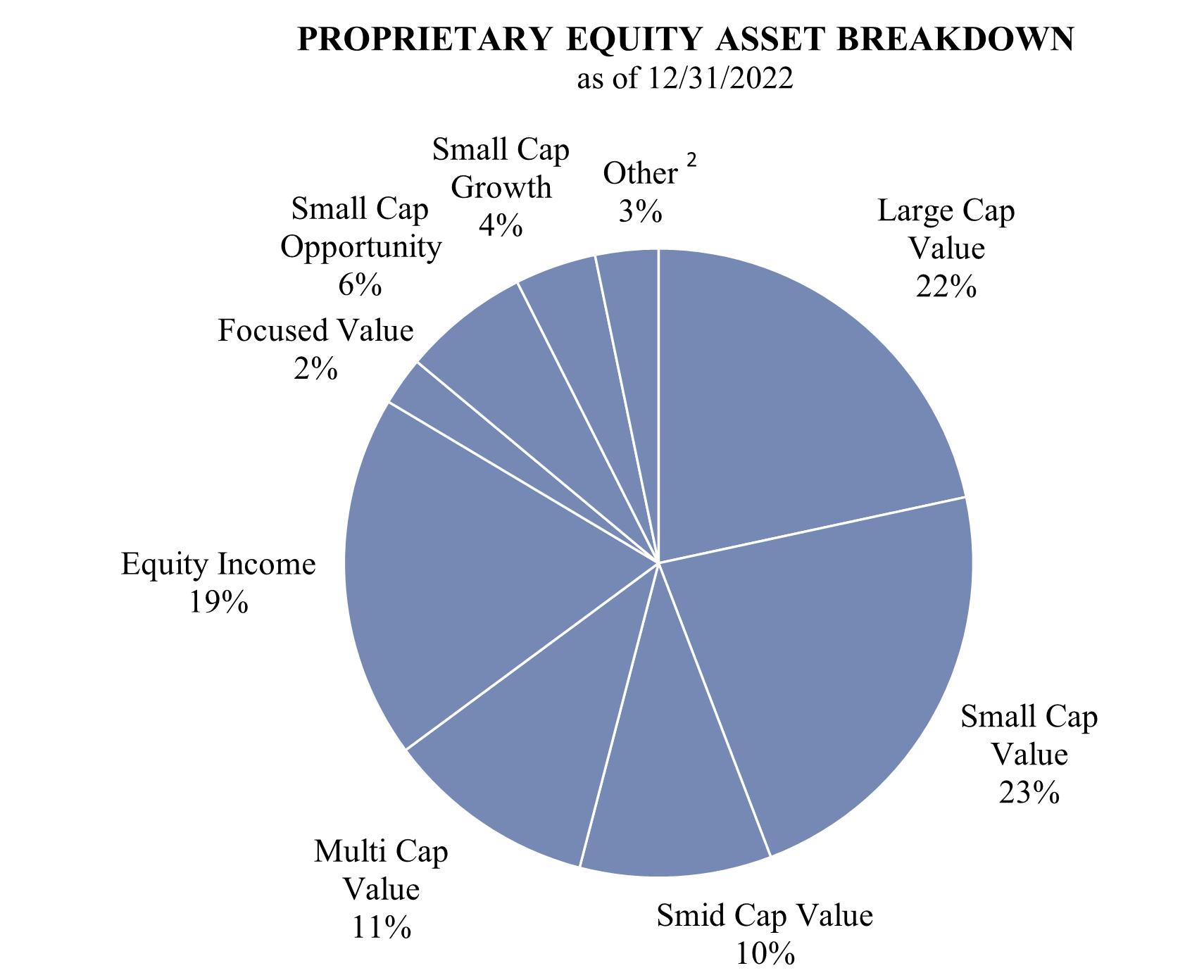

以下は、2022年12月31日までの各種自営持分戦略における資産内訳である1

_____________________________________________

10

成立以来、次の図に示すように、私たちの各株式戦略の表現は基準よりも良い

自己持分業績1, 2 |

|

年化業績 |

|

|||||||||||||||||||

AS OF 12/31/22 |

|

スタート |

|

1年制 |

|

|

3年制 |

|

|

5年間 |

|

|

7年間 |

|

|

スタート |

|

|||||

大盤株総合指数 |

|

4/1/02 |

|

|

-11.6 |

|

|

|

8.3 |

|

|

|

9.0 |

|

|

|

12.0 |

|

|

|

9.2 |

|

ラッセル1000価値指数 |

|

|

|

|

-7.5 |

|

|

|

6.0 |

|

|

|

6.7 |

|

|

|

9.1 |

|

|

|

7.4 |

|

小株総合指数 |

|

4/1/02 |

|

|

-10.8 |

|

|

|

6.2 |

|

|

|

4.9 |

|

|

|

9.3 |

|

|

|

10.1 |

|

ラッセル2000価値指数 |

|

|

|

|

-14.5 |

|

|

|

4.7 |

|

|

|

4.1 |

|

|

|

8.2 |

|

|

|

7.5 |

|

SmidCap Value組合せ |

|

10/1/05 |

|

|

-14.8 |

|

|

|

4.4 |

|

|

|

4.9 |

|

|

|

9.6 |

|

|

|

9.1 |

|

ラッセル2500価値指数 |

|

|

|

|

-13.1 |

|

|

|

5.2 |

|

|

|

4.8 |

|

|

|

8.3 |

|

|

|

7.2 |

|

多時価組合 |

|

7/1/02 |

|

|

-17.3 |

|

|

|

6.0 |

|

|

|

6.3 |

|

|

|

9.8 |

|

|

|

9.3 |

|

ラッセル3000価値指数 |

|

|

|

|

-8.0 |

|

|

|

5.9 |

|

|

|

6.5 |

|

|

|

9.1 |

|

|

|

8.0 |

|

権益類総合収益 |

|

12/1/03 |

|

|

-7.3 |

|

|

|

5.4 |

|

|

|

6.9 |

|

|

|

10.9 |

|

|

|

11.0 |

|

ラッセル3000価値指数 |

|

|

|

|

-8.0 |

|

|

|

5.9 |

|

|

|

6.5 |

|

|

|

9.1 |

|

|

|

8.1 |

|

フォーカス価値の組み合わせ |

|

9/1/04 |

|

|

-18.4 |

|

|

|

2.5 |

|

|

|

3.5 |

|

|

|

7.9 |

|

|

|

9.3 |

|

ラッセル3000価値指数 |

|

|

|

|

-8.0 |

|

|

|

5.9 |

|

|

|

6.5 |

|

|

|

9.1 |

|

|

|

7.8 |

|

小株機会組合 |

|

7/1/04 |

|

|

-16.0 |

|

|

|

6.3 |

|

|

|

7.7 |

|

|

|

10.5 |

|

|

|

10.4 |

|

ラッセル2000指数 |

|

|

|

|

-20.4 |

|

|

|

3.1 |

|

|

|

4.1 |

|

|

|

7.9 |

|

|

|

7.5 |

|

小株成長型複合株 |

|

7/1/04 |

|

|

-25.0 |

|

|

|

11.4 |

|

|

|

12.4 |

|

|

|

14.4 |

|

|

|

10.6 |

|

ラッセル2000成長指数 |

|

|

|

|

-26.4 |

|

|

|

0.6 |

|

|

|

3.5 |

|

|

|

7.1 |

|

|

|

7.6 |

|

SmidCap Growth複合材料 |

|

1/1/06 |

|

|

-32.8 |

|

|

|

10.3 |

|

|

|

13.5 |

|

|

|

14.6 |

|

|

|

10.5 |

|

ラッセル2500増加指数 |

|

|

|

|

-26.2 |

|

|

|

2.9 |

|

|

|

6.0 |

|

|

|

9.0 |

|

|

|

8.7 |

|

11

独自固定収益戦略

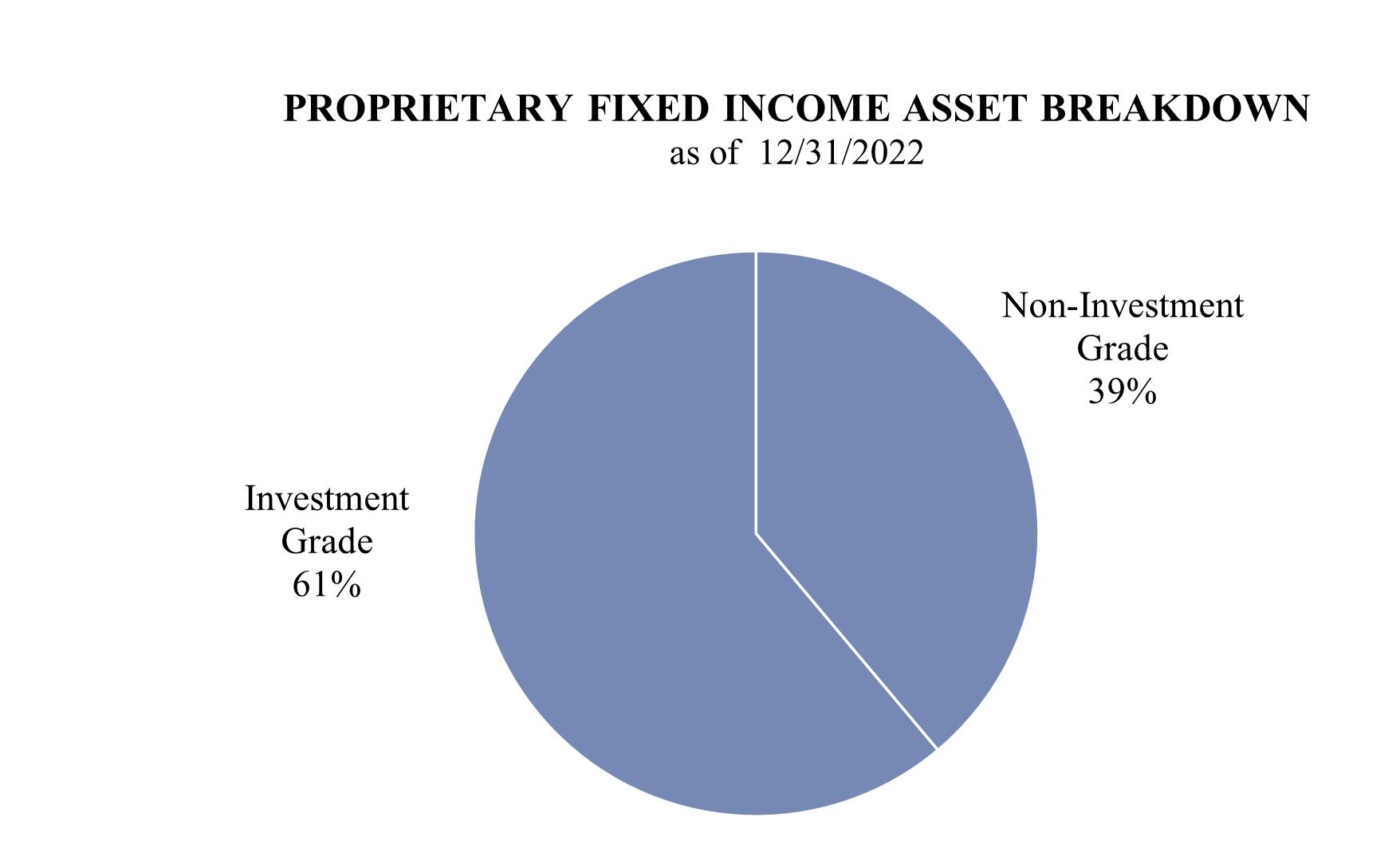

固定収益投資の管理では、顧客は通常、その完全資産構成の一部として、株式に対抗するために、そのポートフォリオの変動性を抑制するために、安定したリターンを生成することを許可する。市債を免税に利用できる投資家には、低金利環境下で高レベル債券の可能なリターンを増加させるための2種類の高収益市債製品を開発した。以下に2022年12月31日までの戦略別管理資産の内訳を示す

我々の固定利得戦略はボトムアップの基本価値手法を採用し,損失リスクを最小限に抑えることを目的としている.私たちのほとんどの債券ポートフォリオは高度にカスタマイズされており、資本付加価値ではなく、収入と流動性の創出に集中している。

アウトソーシングマネージャー選抜

私たちの顧客に対する多様性の価値を認識し、私たちの独自能力を補完するために様々なアウトソーシング投資能力を提供します。これらのアウトソーシング能力には、成長型株、国際株、課税高収益債券、ヘッジファンド、その他の非自営ベースで提供される戦略を管理する上で長期的な成功記録を持つファンドマネージャーが含まれている。これらのマネージャーを選択する際に、私たちは投資マネージャーデータベースを用いて初歩的なスクリーニングを行い、専門のスタッフが現場の職務調査を行います。潜在的なマネージャーは私たちのIPSGによって検討され、選択される。私たちの選考基準は

12

大量のヘッジファンド開放口を持つ大顧客に対して、ヘッジファンドコンサルティングサービスを提供し、カスタマイズされたヘッジファンドポートフォリオを作成する。私たちのすべての基金の基金は以下の通りです

私たちとアウトソーシングマネージャーの間には二つの費用手配があります。お客様はすべての費用を保留しているマネージャーに直接私たちが協議した割引費用を支払うことができて、直接マネージャーに支払って、マネージャーは一部の費用を私たちに分配することができます。お客様は適用の手配を通知され、書面確認に署名されました。

顧客サービスを提供する

我々は顧客サービスに対して全面的な方法を採用し、1人の高級ポートフォリオマネージャーが率先してIPSG提案、家族理財室サービス仕事と投資管理チームを調整して、顧客に私たちの全方位能力を提供する。

私たちの10人の最大の算入顧客のうち4つは私たちの家族の理財室サービスを利用する1つ以上のコンポーネントです。これは当社にとって魅力的な成長分野であると信じており、既存の顧客との関係を拡大し、潜在顧客を誘致するために、これらのサービスの提供を増やす計画を始めています。私たちの家族理財室サービスは利益があり、顧客を引きつける損失のトップには使われません。私たちの家族の理財室機能は

機関顧客関係については、我々顧客との連絡は、取締役社長が指導し、機関投資顧問との関係を維持する専門機関顧客サービスチームが処理しています。このような構造により、顧客ニーズの注意を分散させることなく、私たちの投資専門家が優れた投資結果を実現することに集中し続けることができる。

競争

富管理産業は競争が激しく、多くの参加者で構成されている。私たちはいくつかの最大の金融サービス会社といくつかの最小の金融サービス会社と直接競争している。私たちは主にいくつかの要素に基づいて競争を行い、私たちのサービスレベル、私たちの提案品質、独立性、安定性、業績結果、私たちの能力の広さと費用を含む。一般に、これらの競合他社は以下のカテゴリのうちの1つに属する

13

他の金融会社と関連のない登録投資コンサルタントとして、ブローカーや投資銀行会社に関連した衝突を受けることはありません。ポートフォリオ戦略の提案を顧客に提供する際には、手数料や配給費用を発生させるのではなく、顧客の投資目標を満たすことが動機であり、優れたサービスや投資実績のみを提供することに集中している。

私たちは十分な規模と資源が大型組織と競争して、しかも多くの小さい会社と違って、私たちは顧客に全面的なカスタマイズ、全方位サービスの富管理と集成の家族理財室解決方案を提供することができる。

多くの競争相手が投資管理をアウトソーシングしているが、優れた独自投資能力や非関連会社が提供する一連の補完的な非独自能力との競争を選択している。この組み合わせは私たちが競争して投資家たちのビジネスに勝つことができるようにする。私たちはこれが私たちの過去と未来の成功の鍵だと信じている。

従業員

2022年12月31日現在、152人のフルタイム従業員と2人のアルバイト従業員がいます。私たちのすべての職員たちは集団交渉協定の制約を受けない。私たちは私たちの職員たちとの関係が引き続き強固に維持されると信じている。

私たちは全方位的なサービスを提供する富管理会社で、私たちの最も重要な資源は私たちの従業員です。私たち従業員の流出率が低い歴史は古くからあり、これは直接1つの文化の結果に由来し、このような文化の中で、顧客サービス、投資、技術、運営と商業管理などの主要な機能はこれらの機能に特化した専門家によって組織され、配備されている。このような構造は、各専門家が他の業務の役割を気にすることなく、彼または彼女の専門分野に集中することを可能にする。

私たちは私たちと同じように起業精神を持つ人材を集め、私たちの文化を抱きしめ、優れた投資業績と高接触の顧客サービスを提供することに集中しています。

従業員は自分のいる専門分野や社内の他のチームに加入することで昇進する機会があります。私たちが完成した買収により、いくつかの学科の専門知識も得られ、社内に必要な役割を埋めています。しかも、私たちの歴史全体で、何人かの従業員がパートナーに昇格した。

当社はまた、技術、運営、Silvercrest Academyを含む複数の学科をカバーする様々な委員会のメンバーになる機会を従業員に提供し、会社のすべてのメンバーに内部専門の発展を提供している。私たちの多くの若い従業員は上記の委員会で指導職を務める機会があり、これは彼ら自身の職業発展の一部である。これは従業員が会社の昇進に参加できるようにし、Silvercrest全体でのさらなる協力を奨励する。

私たちはまた、彼らの社内での教育抱負と発展を支援するために、従業員に学費援助を提供している。

私たちの従業員と文化はSilvercrestを富管理分野の他の会社とは別に、必要な人材を誘致し、育成し続け、最終的に私たちの顧客と同僚に卓越したサービスを提供する約束を果たします。

私たちの構造と再構成は

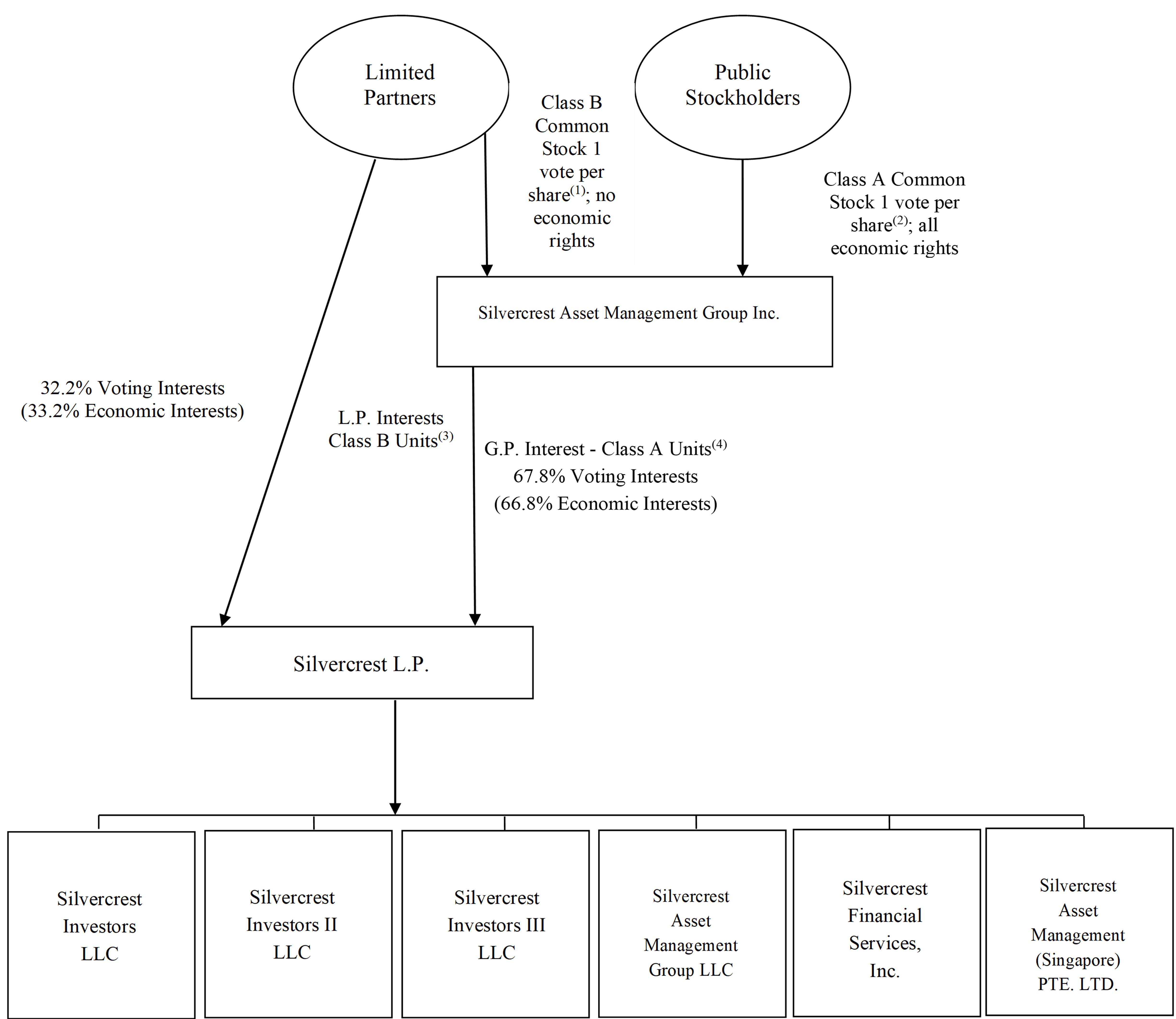

持株会社構造

我々の唯一の業務はSilvercrest L.P.の一般パートナーとしてであるため,そのすべての業務や事務を運営·制御し,その財務業績を我々の財務諸表に統合する予定である.Silvercrest L.P.有限共同権益所有者の所有権権益は、我々の総合財務諸表に非持株権益として入金されている。

Silvercrest L.P.の純利益,純損失および割当ては,その各パートナーが持つSilvercrest L.P.の組合単位数に比例して分配および分配された。また,Silvercrest L.P.はBクラス単位で行使可能な繰延持分単位と制限性株式単位を発行し,その保有者がSilvercrest L.P.の割当てを獲得する権利を持たせ,その程度は関連Bクラス単位の未償還程度と同程度である.

14

以下は2022年12月31日までの当社の持株会社の構造と所有権です。

15

環境を規制する

私たちの業務はアメリカ連邦レベルで広く規制されており、比較的小さい程度で州レベルの規制も受けている。これらの法律法規によると、投資顧問を規制する機関は、投資コンサルタントがこのような法律法規を遵守できない場合に、投資顧問の業務を制限、制限、または禁止する権限を含む広範な行政権力を持っている。実施可能な制裁には、個別従業員の停職、特定の期間内に特定の業務に従事する制限、投資コンサルタント免許の取り消し、その他の登録、非難、罰金が含まれる。

近年、私たちの経営が置かれている立法と規制環境は大きく変化している。私たち、私たちの活動、および私たちの顧客に適用される新しい法律または法規、または既存の法律または法規の実行面の変化は、私たちの業務に悪影響を及ぼす可能性があります。私たちがこのような環境で機能する能力は、私たちが立法と規制の変化を監視し、迅速に反応する能力に依存するだろう。すでに多くの高度に公開された規制調査は投資管理業界に焦点を当てている。これらの調査は、この業界のより厳しい審査を招き、投資コンサルタントのための新たな規則と規定を制定した。このような規制審査は私たちが私たちの株主に有利になるかもしれないいくつかの活動に従事する能力を制限するかもしれない。

また、市場事件、投資管理業界の深刻な詐欺行為および規制の不注意により、米国および非米国政府および規制機関は、私たちの業務の規制を強化する可能性がある。我々は、米国証券取引委員会(“米国証券取引委員会”)、米国商品先物取引委員会(“CFTC”)、他の米国または非米国規制機関または金融市場を規制する自律組織によって実施される新たなまたは改正された法律または法規によって悪影響を受ける可能性がある。私たちはまた、これらの政府当局と自律組織、および既存の法律や規則の解釈または実行における米国と非米国の裁判所の変化の悪影響を受ける可能性がある。新しい提案された法律、法規、または措置が私たちが取引する市場の影響の程度に適用される可能性があるかどうかは特定できず、これらの提案のいずれかが法律になるかどうかも特定できない。どんな新しい法律や法規を遵守しても、私たちのコンプライアンス負担とコストを増加させ、私たちの業務を展開する方法に影響を与える可能性があります。

アメリカ証券取引委員会のルール

SAMG LLCは、1940年に改正された“投資顧問法”(以下、“顧問法”)に基づいて米国証券取引委員会に投資顧問として登録されている。“顧問法”および米国証券取引委員会の法規と解釈は、投資顧問の運営に実質的かつ実質的な制限と要求を加えている。米国証券取引委員会は、罰金、非難からコンサルタントの登録終了まで、顧問法案違反行為を提訴して制裁を実施することを許可されている。

コンサルタント法は、私たちの業務と顧客との関係のほとんどの面で実質的な規制を実施しています。登録投資コンサルタントとして、私たちは、顧客に私たちの業務に関する情報を開示すること、書面政策とプログラムを維持すること、広範な帳簿と記録を維持すること、契約費用を含む可能性のある費用タイプの制限、集客手配、顧客との取引、有効なコンプライアンス計画の維持、顧客資産の保管、顧客プライバシー、広告、有料再生、ネットワークセキュリティと代理投票を含む多くの要求を遵守する。米国証券取引委員会は、そのコンサルタントの活動が(I)適用法に適合しているかどうか、(Ii)顧客への開示と一致するかどうか、および(Iii)コンプライアンスを確保するのに十分な制度および手順があるかどうかを決定するために、任意の登録投資コンサルタントを時々チェックする権利がある。

16

投資コンサルタントとして、私たちは顧客に受託責任がある。米国証券取引委員会のこの義務の説明は、独自口座、個人口座および顧客口座の取引、顧客間の投資機会の割り当て、ソフトドルの使用、取引の実行、および顧客への推薦の実施基準、要求、および制限である。私たちは88%の口座を管理しており、ポートフォリオごとに証券を売買し、ブローカーを選んで取引を実行し、ブローカー料率について交渉する権利がある。これらの取引に対して、私たちはブローカーからソフトドルの信用を得て、これは私たちのいくつかの費用を減らすのに役立ちます。1934年の“証券取引法”(Securities Exchange Act)第28条(E)条、または“取引法”(Exchange Act)と呼ばれ、投資コンサルタントに“安全港”を提供し、州または連邦法(改正された1974年の“従業員退職収入保障法”(Employee Retiering Income Security Act、略称ERISA)に規定された受託責任の疑いから保護されるのは、当該コンサルタントが顧客の口座支払いが入手可能な最低手数料よりも高いため、ブローカーおよび研究サービスと交換するために証券取引を実行するだけである。第28条(E)に基づいて提供される安全港に依存するためには、(I)受け入れられたブローカー及び研究サービスの価値に対して手数料金額が合理的であることを誠実に決定しなければならず、(Ii)ブローカー及び研究サービスは、私たちの投資決定責任を履行するために合法的かつ適切な協力を提供しなければならない。許可された場合、私たちは技術ベースの研究、市場オファー、および/または市場調査サービスを受けることができ、これらのサービスの費用の全部または一部はソフトドルブローカーによって支払われる。もし私たちがソフトドルを使用する能力が法律改正案や新しい法規を施行することによって減少または除去されれば, 私たちの運営費用は増加するだろう。

“顧問法”によると、顧客の同意を得ず、私たちの投資管理協定を譲渡することはできません。“譲渡”という言葉の定義は広く、直接譲渡と、直接または間接的に投資顧問の持株権を譲渡する際に発生する譲渡と見なすことができる。

SAMG LLCは“顧問法”の要求や関連法規や解釈を遵守できず,我々に重大な悪影響を及ぼす可能性がある。

ドッド·フランク法

ドッド·フランクウォール街改革と消費者保護法案、またはドッド·フランク法案と呼ばれ、2010年7月21日に法律となった。テレス·フランク法案は私たちの基本的な戦略を再考させませんでしたしかし、いくつかの条項はすでに行われており、他の条項はコンプライアンスコストに関連した規制負担を増加させ続けるかもしれない。ドッド·フランク法案の多くの条項の範囲は、施行条例によって決定されるか、その中のいくつかは長い提案と公布に時間を要するだろう。

テレス·フランク法案は私たちの相互作用や相互作用の可能性のある幅広い市場参加者に影響を与えました他の市場参加者の規制改革に影響を与え、取引相手との業務展開の仕方を変える可能性がある。“ドッド·フランク法案”の多くの側面が実施されているにもかかわらず、“ドッド·フランク法案”の他の側面の実施には大きな不確実性が存在する。それが投資管理産業や私たちに与える影響は現在予測できないが、それは引き続き私たちの業務にリスクとなるだろう。

ERISA関連法規

SAMG LLCまたは私たちの任意の他の関連会社がERISAまたは同様の法律に従って福祉計画顧客(IRAを含む)として機能するか、または“受託者”とみなされる限り、SAMG LLCまたは適用される関連会社は、ERISAのいくつかの適用条項(および/または1986年に改正された米国国税法の適用条項、国税法と呼ばれる)およびそれに基づいて公布された法規に準拠しなければならない。他にも、ERISAおよび国税法の適用条項は、ERISAに基づいて受託者または受託者と考えられる者に何らかの義務を定め、福祉計画に係る顧客の特定の取引を禁止し、これらの禁止令に違反する行為に対して罰金や税収を規定している。もし私たちがこのような要求を守らなければ、私たちの業務に実質的な悪影響を及ぼすかもしれない。

他の管轄区域

米国以外の多くの国では、これらの管轄区でサービスを提供する投資コンサルタントや私募ファンドマネージャーに適した法律、規則、法規が制定されている。Silvercrestは、米国以外の管轄地域に住む個人顧客と関係があるにもかかわらず、Silvercrestは米国以外のいかなる司法管轄区でもマーケティングまたはそのサービスを提供しない。同様に、2018年1月に発効したEU金融商品市場指令(MiFID II)の改訂版は、EU投資家に何らかの投資サービスを提供するいくつかの非EUポートフォリオマネージャーに新たな要求を出した。SAMG LLCまたは私たちの任意の他の付属会社がEUでこのようなサービスを提供する場合、それおよびこれらの基金はMiFID IIの規制要件を受ける可能性がある。

17

さらに、私たちが既存および新しい司法管轄区域で私たちの投資相談業務を拡大すれば、私たちおよび/または私たちの関連会社は将来、追加の規制要求を受ける可能性があります。米国や他の管轄地域では、未解決や最近公布された立法や規制措置が多く、私たちの業務に大きな影響を与える可能性がある。

コンプライアンス性

私たちの法律とコンプライアンス機能は専門グループに統合されている。同グループはすべての法律と規制コンプライアンスを担当し、顧客投資ガイドラインの遵守状況を監督する。上級管理職たちはこのようなすべての機能の違うレベルに参加した。

利用可能な情報

私たちはウェブサイトを守っていますHttp://ir.silvercrestGroup.com/我々は,米国証券取引委員会に電子的に資料を提出した後,合理的で実行可能な範囲でできるだけ早く本サイトを介して我々の年間報告Form 10-K,Form 10-Q四半期報告,Form 8-K現在の報告,およびこれらの報告のすべての改訂を無料で提供する.米国証券取引委員会に提出された年次報告書と定期報告書の紙のコピーは、書面の要求に応じて無料で取得することができ、方法は、当社の本部に連絡し、住所が本報告のトップページの住所にあるか、または私たちのサイトの投資家関係の項目の下にある。また、我々の“会社管理基準”、“商業行為と道徳規則”、“附例”、“監査委員会定款”、“報酬委員会定款”、“指名及び管理委員会定款”は、私たちのサイトで調べ、任意の要求を提出した株主に無料で請求することができる。米国証券取引委員会は、報告書、情報声明、および我々のように米国証券取引委員会に電子的に文書を提出する発行者に関する他の情報を含むウェブサイトを維持する。アメリカ証券取引委員会のサイトはWwwv.sec.gov.

18

Iプロジェクト1 A。リスク要因です

私たちの投資業績と金融市場に関連するリスク

不安定な市場環境は、私たちが管理する資産価値の減少と顧客の撤退を含む多くの点で私たちの業務に悪影響を及ぼす可能性があり、両方とも、私たちの収入を大幅に減少させ、私たちの財務状況や収益に悪影響を与え、訴訟リスクに直面させる可能性があります。

私たちが顧客との投資管理協定によって稼いだ費用は、私たちが管理している資産の価値に基づいています。私たちが管理するポートフォリオに保有されている証券および私たちが管理する資産の価格は、株式市場や債権市場の下落、全体的な経済低迷、政治的不確実性、自然災害または流行病(最近のコロナウイルス爆発を含む)、テロ行為、または他の悲劇的または地政学的事件を含む、私たちがコントロールできないいかなる要因によっても下落する可能性がある。市況が困難な時期に、顧客がより大きな機会やより低いリスクを提供すると考えられる投資に資産を移すと、市場安ではなく、加速した顧客の償還や撤退を経験する可能性があります。経済の見通しはまだ不透明で、私たちは挑戦に満ちたビジネス環境で運営し続けている。市場状況や顧客の市場状況に対する行動が私たちが管理する資産を減少させれば、投資管理費や他の収入の低下を招く。もし私たちの収入がそれに応じて私たちの費用を減少させなければ、私たちの純収入は減少し、私たちの業務はマイナスの影響を受けるだろう。また,顧客に長期的な価値を提供することを求めているが,変動が短期的に不振になる可能性があり,我々の運営結果に悪影響を与える可能性がある.

市場状況が大きく改善されれば、私たちの顧客口座の証券価格を押し上げ、撤退や償還につながる可能性があります。多くの場合、私たちは顧客の完全な金融ポートフォリオの一部だけに相談を提供します。これは、多くの顧客が1つ以上の資産管理会社や投資タイプにポートフォリオを分散させることを好むからだ。これらの顧客については、私たちが彼らのポートフォリオに占める割合が大幅に増加すれば、あまりにも大きくなる可能性があり、彼らは私たちの経営陣から資産を撤退して他の場所に投資し、彼らの全体的なポートフォリオを再均衡させ、彼らの構成を以前のレベルに戻すかもしれない。

私たちの投資戦略の表現は、既存の顧客資産を維持し、新しい顧客資産を誘致するために重要です。私たちの投資戦略は、一般市場状況、私たちの投資決定、そして私たちが顧客を代表して投資する会社の業績を含む様々な理由で不振になる可能性があります。もし私たちの投資戦略が絶対的に基づいていたり、他の投資コンサルタントに対してよくない場合、あるいは私たちが二次提案を提供する共通基金の順位が下がった場合、私たちの顧客は基金を撤退したり、私たちとの関係を終了したりする可能性があり、私たちの二次提案の共通基金の投資家は彼らの投資を償還する可能性があり、これは投資管理や他の費用から生じる収入の低下を招く可能性がある。さらに、第三者金融仲介機関、コンサルタント、またはコンサルタントは、私たちの投資製品の格付けを低くする可能性があり、これは、私たちの既存の顧客が私たちの投資戦略から資金を撤退させたり、これらの第三者またはその顧客の資産流入を減少させたりする可能性がある。

投資結果が悪いため、顧客は通常私たちに対する法的請求権を持っていませんが、もし私たちの投資戦略が良くなければ、私たちはもっと不満な顧客から訴訟を受ける可能性があります。さらに、顧客が彼らの損失が詐欺、深刻な不注意、故意の不正行為、違約、または他の同様の不正行為によるものであると主張することに成功した場合、連邦証券法および/または州法によれば、これらの顧客は、私たちおよび/または私たちの投資専門家の救済を受ける可能性がある。

投資不振、競争圧力や業務組み合わせの変化により、現在の課金構造を維持できない可能性があり、利益率や運営業績に大きな悪影響を及ぼす可能性がある。

近年、投資管理業界では一般的に課金が低下傾向にある。私たちのいくつかの投資戦略は、より大きな時価の会社に投資する傾向があり、設計の能力がもっと大きく、より大きな顧客を引き付けることができるので、料金表が低いです。競争環境において私たちの課金構造を維持するためには、私たちの顧客が私たちの課金に値すると思う投資リターンとサービスを提供し続けることができなければならない。もし私たちの投資戦略がうまくいかなければ、私たちは資産を維持し、誘致して管理するために費用を下げることを余儀なくされるかもしれない。さらに、私たちが管理する資産の中でより多くの部分が私たちのより大容量で、より低い費用の戦略に投資すれば、私たちの収入は不利な影響を受けるかもしれない。

19

私たちの既存の投資戦略の歴史的リターンは、未来の結果や私たちが開発する可能性のある投資戦略の未来の結果を予測できないかもしれない。

私たちは、本報告書の“ビジネス”というタイトルで、私たちの既存の投資戦略の歴史的リターンについて概説しました。私たちの戦略の歴史的見返りは、これらの戦略の将来の結果や、私たちが今後制定する可能性のある他の戦略の結果とみなされてはならない。私たちが顧客のために実現した投資業績は時間とともに変化し、差が大きくなる可能性があります。ここに展示されている歴史的業績は2022年12月31日までと当時が終わった時期である。私たちが後続の日付と後続の期間に達成した業績はもっと高いかもしれませんし、低いかもしれませんし、差が大きいかもしれません。私たちの戦略はある時期に投資機会と肯定的な経済と市場状況から利益を得る。ある時期、全体的な経済と市場状況は投資機会と私たちの戦略的リターンに否定的な影響を与えた。このような否定的な状況は再び起こる可能性があり、未来に私たちは現在または未来の戦略で利益のある投資機会を識別して投資することができないかもしれない。

私たちの収入の大部分は限られた数の戦略と顧客から来ている。

2022年12月31日現在、我々が管理している205億ドルの資産は全権管理口座に集中しており、これらの自主管理口座の収入は2022年12月31日までの12ヶ月間の投資管理費の約96%を占めている。また、2022年12月31日現在、我々が管理している資産のうち4億ドルがプライベートパートナーに投資されており、これらのプライベートパートナーの収入は、2022年12月31日までの12ヶ月間の投資管理費の約4%を占めている。したがって、私たちの経営実績の大部分は、これらの自由に支配可能な管理口座や個人組合企業を管理するための限られた数の投資戦略の表現と、顧客資産を保持する能力に依存しています。もし私たちの大きな戦略のかなりの部分の投資家がどんな理由(投資パフォーマンスが悪いか不利な市場状況を含む)で投資を撤回したり、投資管理協定を終了したりすれば、私たちのこれらの戦略からの収入は低下し、これは私たちの運営業績や財務状況に大きな悪影響を及ぼすだろう。

さらに、我々のいくつかの戦略は、単一顧客または少数の顧客の資産から、その管理総資産の大部分を獲得する可能性がある。このような顧客がその管理している資産の全部または一部を撤退すれば、私たちの業務は大きな影響を受け、これは私たちの投資管理費に悪影響を与え、私たちの運営業績や財務状況に大きな悪影響を及ぼす可能性があります。

私たちのほとんどの創収契約と関係は通知なしで終了する可能性があります。

私たちの収入は主に私たちが管理する資産から来ています。私たちの顧客または私たちの二次相談の共同基金の投資家はいつでもこれらの資産を減少させる可能性があります。どの顧客も、その管理する資産の全部または一部をいつでも再分配することができ、通知する必要はほとんどありません。また、私たちが提案する共同基金の投資家は、事前に通知することなく、これらの基金での投資を随時償還することができる。また、当社の顧客は、任意の理由で短時間で通知または通知せずに、当社の投資管理プロトコルを終了または更新することができます。管理資産の減少または重要な顧客関係または一組の顧客関係の終了は、収入減少をもたらす可能性があり、これは、我々の業務に大きな悪影響を及ぼす可能性がある。

私たちの投資戦略が非株式証券や対ヘッジを含むのと比較して、私たちはより多くの株式投資をすることに集中して、短期的またはある市場の間に魅力的なリターンを得られない可能性があり、私たちをより大きなリスクに直面させる可能性がある。

証券価格が一般的に上昇している場合でも、我々の投資方式はポートフォリオの表現に影響を与える可能性がある。我々の投資戦略は長期投資方法を採用し、ある経済と市場環境の中で大盤より優れており、別の環境では大盤に劣ることを示している。長期的な投資増加スタイルは価値スタイルを超え、私たちの一部の投資戦略はいくつかの顧客、コンサルタントあるいは第三者仲介の愛顧を失う可能性がある。同業者と比べ、業績が良くなく、人員変動、不利な市場環境或いはその他の困難に加えて、顧客或いは投資家資産の大量撤退、顧客或いは投資家の離脱、或いは私たちが管理する資産の減少を招く可能性がある。

私たちの製品は長期投資の視野を持つ投資家に最も適している。私たちの古典的な価値投資方法が魅力的な見返りをもたらすために、私たちは通常証券を持っている平均時間が三年を超えなければならない。したがって、私たちの投資戦略は短時間でうまくいかないかもしれない。また、我々の戦略は、経済周期において価値志向型株の吸引力が相対的に低い時点で不良である可能性がある。例えば、経済周期の後期、または市場がある投資テーマや業界に焦点を当てている時期には、投資家は1990年代末の場合のように、比較的高価な株を購入して、平均以上の成長を得ることができるかもしれない。

20

私たちの最大の株式投資戦略は様々な時価、地域、業界の上場会社株式証券の多頭を持っています。そのため、株式証券の価値が普遍的に低下した時、私たちのすべての持分策略は絶対的な基礎の上で良くないかもしれない。私たちの個人管理基金と基金の基金を除いて、私たちは個人持株会社や空株式証券の戦略に投資していません。これは私たちが多株戦略だけをしているいくつかの悪い表現を相殺するかもしれません。私たちの投資パフォーマンスが他の多くの株式戦略だけをしているのと比較しても、市況が低下している間は強く維持されていても、投資家は私たちの経営陣から資産を撤退したり、より大きな割合の資産を多くまたは非株式戦略に配置したりすることができる。また、株式証券の価格変動は、他のタイプの証券の価格変動よりも大きくなる可能性があり、我々が管理する資産や関連収入のレベルをより不安定にする。

私たちの投資戦略の表現や私たちが管理する資産の増加は適切な投資機会の不足によって制限されるかもしれない。

私たちの投資業績は私たちの投資チームが適切な投資機会を識別する能力に大きく依存します。もし私たちのどの投資チームも既存および新規顧客資産のために十分な適切な投資機会を見つけることができなければ、関連する投資戦略の投資業績は不利な影響を受ける可能性がある。さらに、もし私たちが戦略に十分な投資機会がないと判断した場合、私たちはすべてまたはほとんどの新しい投資家に戦略を閉鎖するか、または資産の流入を制限する他の行動をとることで、この戦略の成長を制限するかもしれない。戦略の獲得または閉鎖を制限する最適な時点を誤って判断した場合、その戦略の投資業績は負の影響を受ける可能性がある。一般市場状況を含め、適切な投資機会が十分にあるかどうかは多くの要素の影響を受ける。私たちが小盤株投資に集中している小盤株や小盤株戦略にとっては、このような機会が得られない可能性のあるリスクは特に深刻であり、私たちが管理する資産が増加するにつれて、このリスクが増加する可能性があり、特にこれらの増加が非常に迅速であれば。もし私たちが適切な投資機会を見つけることができなければ、私たちの成長と経営業績は否定的な影響を受けるかもしれない。本年報の提出まで、私たちの小株価値戦略は新投資家を閉鎖した。もし私たちの1人以上の投資家がその資産を再バランスすることを選択した場合、その戦略は再起動する可能性があり、これはいつでも起こる可能性がある。

私たちの投資過程は、投資前にどの会社に対しても広範な基礎研究を行うことが求められており、これは予想される投資機会を逃し、私たちの投資戦略のパフォーマンスを低下させる可能性がある。

私たちのポートフォリオに任意の証券を追加する前に、私たちは深い研究過程を経験します。これは会社と業務を十分によく理解して、賢明な決定を下すために、私たちがある会社で重要な手がかりを持ちたいかどうかを決定します。その会社の現在の収益はその歴史の正常なレベルよりも低く、収益の可視性がまだありません。しかし、この判断にかかる時間は、収益が大幅に急速に回復している会社に投資する予想機会を逃してしまう可能性があります。このような予期を逃した投資機会は、私たちの投資戦略の表現に悪影響を及ぼすかもしれない。

私たちの国際株式戦略は主に非アメリカ会社の証券に投資され、外貨両替、税収、政治、社会と経済の不確実性とリスクに関連している。

2022年12月31日現在、私たちの国際株式戦略は主にアメリカ以外の会社に投資され、私たちの管理資産の約0.9%を占めています。さらに、私たちの他のいくつかの戦略もまた、より限られた基礎の上で非アメリカ会社の証券に投資する。外貨レートの変動は、これらの戦略に投資した顧客のリターンにマイナス影響を与える可能性がある。また、非ドル通貨に対するドルの価値の増加は、私たちが管理する資産のドル価値を低下させる可能性があり、これは逆に、ドルで財務業績を報告するため、収入の減少を招く可能性がある。

非米国発行者への投資も、私たちが投資している国や地域の税収状況や政治、社会、経済不確実性の影響を受ける可能性があり、特に最近の経済状況の低下によるものである。税収の低下は、政府が外国投資家(私たちの顧客を含む)の現地収益および/または収入に課税する能力があると主張する可能性があり、米国以外で投資する顧客の利益に悪影響を及ぼす可能性がある。多くの金融市場は米国金融市場のように発達したり有効ではないため、これらの市場の流動性は限られており、価格変動性が高い可能性がある。流動性は特定の国の政治や経済事件の悪影響を受ける可能性もあり、規模の小さい非米国発行者への投資規模を増加させれば、投資を処分する能力も悪影響を受ける可能性がある。米国以外の法律や規制環境は、財務会計基準ややり方を含めて異なる可能性もあり、このような会社に関する公開情報は少ない可能性がある。これらのリスクは私たちの国際株式戦略の表現に悪影響を及ぼす可能性があり、私たちが投資する新興市場や未発達市場では特に深刻かもしれない。

21

私たちの成長に関わるリスクは

私たちの新しい投資チームと戦略を構築する努力は成功しない可能性があり、私たちの運営結果と私たちの名声にマイナスの影響を与えるかもしれない。

私たちの成長戦略の一部として、私たちは機会を利用して新しい投資チームを増やすことを求めるかもしれない。私たちのビジネスモデルを補完する投資チームを募集して維持することができなければ、投資戦略や顧客資産の多様化に成功できない可能性があり、私たちの業務や将来の見通しに実質的な悪影響を及ぼす可能性があります。また、新しいチームや投資戦略の構築に関連するコストは、最初にそれらが生み出した収入を超えるだろう。このような新しい戦略がうまくいかない場合や十分な資産を集めて管理できなければ、私たちの運営結果や名声、私たちの投資戦略の名声はマイナスの影響を受ける可能性があります。

私たちは新しいビジネスラインに入って、戦略投資や買収を行ったり、合弁企業を設立したりするかもしれません。どれも私たちの業務に追加のリスクと不確定要素をもたらす可能性があります。

市場の状況に応じて、私たちなどは、(I)既存の投資戦略において管理されている資産を増加させること、(Ii)私たちの既存の戦略と類似または相補的な新しい投資戦略を推進すること、または(Iii)他の投資コンサルタントの買収を完了すること、または合弁会社を設立して事業を発展させることを選択することができる。

戦略投資或いは買収及び戦略関係の構築、合弁企業或いは新しい業務線は多くのリスクと不確定性に関連し、資本とその他の資源の投資及び合併或いは統合運営と管理システム及び潜在的衝突の制御と管理に関連するリスクと不確定性を含む。いくつかの産業に入ることは私たちを新しい法律と法規の制約を受けることができ、より多くの訴訟と規制リスクを招く可能性がある。新しい業務による収入不足、投資損失が生じた場合、あるいは拡大した業務を効率的に管理できなければ、私たちの運営結果は悪影響を受け、私たちの名声や業務は損なわれる可能性があります。合弁企業の場合、私たちは私たちのコントロール下にないシステム、制御、人員に依存し、これらのシステム、制御、人員に関連する責任、損失、または名声の損害を受ける可能性があるので、追加のリスクと不確実性に直面している。

私たちは戦略投資や買収や合弁企業への進出に成功できない可能性があり、新しい投資チームの統合と運営に成功できない可能性があり、管理下の資産を増加させる能力を制限し、私たちの運営結果に悪影響を及ぼす可能性があります。

私たちは定期的に戦略投資や買収を私たちの成長戦略の一部としていますが、私たちは現在、いかなる戦略投資や買収、いかなる戦略関係や合弁企業についても拘束力のある合意に達していません。実際にはいかなる追加的な買収も行うことを保証することはできません。私たちが買収戦略を実行する能力は、私たちの投資基準に適合する新しいビジネスラインまたは新しい投資チームを識別する能力と、ターゲットファンドの一般的なパートナーまたは管理メンバーの制御権を放棄することを望まない所有者/マネージャーとの交渉に成功する能力に依存します。私たちは私たちが新しい投資チームを見つけることに成功したり、新しいビジネスラインに投資したり、彼らが私たちの買収後に良い経営業績があるかどうかを確認することができません。

また、我々の将来の買収戦略は、単一戦略専門化投資を追求するプライベート持株資産管理会社に重点を置いている可能性がある。この方法は、公開利用可能な情報の不足と、より従来の資産管理会社との取引よりも一般的に関連するより大きなリスクを含む課題をもたらす。私たちが買収する可能性のある資産管理会社およびその財務情報は、2002年のサバンズ-オクスリ法案(Sarbanes-Oxley Act)またはサバンズ-オクスリー法案を含む報告要件および他の上場企業を規制するルールの制約を受けないかもしれない。また、このような資産管理会社を買収する際には、“コンサルタント法案”および/または“商品取引法”の規制を受けない可能性がある。したがって、このような資産管理会社は、会計違反や詐欺の影響を受けやすいかもしれない。私たちが将来買収を求める目標の運営履歴は私たちよりも短いかもしれませんし、将来の業績を評価するための時間は短いかもしれませんし、相当な運営収入や何の運営収入もないかもしれません。従来の資産管理会社に比べて、より低い資本とより少ない資源(現金を含む)を持っている可能性もあり、倒産しやすい。私たちが買収を求めているマネージャー付属会社を評価するために、私たちが雇っている専門家の能力に依存して、十分な情報を得ることが求められます。

22

また、有利な条件で資産管理会社を買収し、それらの統合と運営に成功した能力は、以下のような重大なリスクの影響を受けている

このような資産管理会社の買収を有利な条件で達成したり、新しい投資チームを統合したり運営したりすることができなければ、私たちの財務状況、運営結果、キャッシュフロー、私たちの普通株の取引価格、および債務超過義務および支払い分配を履行する能力は不利な影響を受ける可能性がある。しかも、私たちが一般的に行っているどんな買収も私たちの株主の同意を得ないだろう。このような要素は私たちA種類の普通株に投資する危険を増加させる。

戦略投資や買収や合弁企業への入社に関する職務調査過程は、投資に関するすべての事実を開示しない可能性があり、未知の債務を負担させる可能性がある。

戦略投資、買収または合弁企業への参入については、このような投資、買収または合弁企業に適用される事実と状況に基づいて、合理的かつ適切な職務調査を行い、私たちの資源と監督を利用して、私たちの業務および将来の任意の投資のリスク管理機能と職務調査を強化することを期待しています。職務調査を行う時、私たちは重要で複雑な商業、金融、税務、会計、そして法的問題の評価を要求され、要求されてきた。将来、外部コンサルタント、法律顧問、会計士、投資銀行は異なる程度で職務調査過程に参加する可能性があり、具体的な程度は投資タイプによる。戦略投資、買収、合弁企業の職務調査·評価を行う際には、戦略投資、買収または合弁企業の目標が提供する情報を含む利用可能な資源に依存し続け、場合によっては第三者調査を行う。我々のいかなる戦略投資、買収または合弁企業に対してすでにまたは行われる職務調査は、評価戦略投資、買収または合弁企業に必要または役立つ可能性のあるすべての関連事実を明らかにまたは強調しない可能性があり、これらの事実は、私たちに未知の債務を負担させ、それによって私たちの収益性、財務状況、および運営結果に悪影響を及ぼす可能性がある。また、このような調査は必ずしも戦略的投資、買収、合弁企業の成功を招くとは限らない。

私たちが経験した著しい成長は持続できないかもしれない。

我々が管理する資産は2006年12月31日の78億ドルから2022年12月31日の289億ドルに増加した。私たちが管理する資産の絶対的な測定基準は巨大な成長率を表しており、これは持続できないかもしれない。私たちの業務の成長は、重要な投資専門家を維持する能力があるかどうか、十分な資源を投入して既存の投資戦略を維持し、新たな投資戦略を選択的に開発する能力があるかどうかにかかっている。私たちの業務成長はまた、私たちの投資戦略から優れた投資業績を得ることができるかどうか、そして私たちの流通能力を維持し、拡大し、変化する市場状況に対応し、適切な財務と商業統制を維持し、新しい法律と法規の要求を遵守する能力にかかっており、これらは投資管理業界の日々の成熟と過去数年間の重大な市場と経済事件によって生まれたものである。もし私たちが私たちの投資戦略の一部または全部から魅力的なリターンを生成し続けるために、私たちはこれらの戦略の成長を制限すべきだと考えるならば、私たちは過去に選択したはずであり、未来にも選択される可能性があり、いくつかまたは大部分のカテゴリの新しい投資家や顧客がこれらの戦略を使用する機会を制限したり、または資産がこれらの戦略に流入する速度を遅らせる他の行動をとるべきである。

また、私たちのインフラや投資チームは大きな需要に直面することが予想され、私たちは増加している業務を効果的に管理することができず、私たちの歴史的に達成された成長レベルを維持することもできず、それができなければ、私たちの収入創出と支出を制御する能力に悪影響を及ぼすかもしれない。

23

私たちの主要な専門家に関わるリスクは

重要な投資専門家や高度管理チームのメンバーの流出は、私たちの業務に実質的な悪影響を及ぼす可能性がある。

私たちは私たちの投資専門家の技能と専門知識に依存して、私たちの成功は私たちの高度な管理と投資チームの重要なメンバーを維持できるかどうかにかかっていて、彼らは豊富な投資経験を持っていて、私たちが獲得した歴史上の強い投資業績に対して主要な責任があります。特に、私たちは私たちのポートフォリオマネージャーに依存している。2022年12月31日まで、126億ドルで、私たちの管理資産の44%を占め、私たちの自己持分戦略を用いて管理している。2022年12月31日まで、著者らの最大の5つの策略は小盤株価値、大盤株価値、株式収益、多盤株価値と中小盤株価値であり、それぞれ管理資産の23%、22%、19%、11%と10%を占めている。Silvercrestが成立して以来、この5つの戦略はいずれも現在のポートフォリオマネージャーによって管理されている。

私たちのポートフォリオマネージャーの長期在任と安定した業績記録のため、私たちの顧客は私たちが得た投資業績をこれらの個人のおかげにするかもしれません。私たちのポートフォリオマネージャーは一般的に退職することが少ないにもかかわらず、私たちはこの安定性が未来に続くという保証はない。戦略ポートフォリオマネージャーの退職は、顧客が戦略から資金を撤退させる可能性があり、これは私たちが管理する資産、投資管理、その他の費用を減少させ、支出を十分に減らすことができなければ、私たちの純収入を減少させ、これらの削減は私たちの業務に大きな影響を与える可能性がある。戦略ポートフォリオマネージャーの退職はまた、顧客または投資家が、この戦略により多くの資金を構成することを回避するか、または1人以上の新しいポートフォリオマネージャーの指導の下で十分な記録が確立されるまで、より多くの資金の分配を延期する可能性がある。これは私たちが管理する資産の将来の成長にマイナスの影響を与え、私たちの運営業績に影響を与えるだろう。

私たちは会長兼最高経営責任者リチャード·R·ホフ三世が率いる高級管理チームや上級管理チームの他のメンバーの貢献にかかっています。また、私たちの高度なマーケティングと顧客サービススタッフは、私たちの顧客とそのコンサルタントとコンサルタント、そして私たちの各流通ルートの他のキーパーソンと直接連絡しています。これらの重要な専門家のいずれを失っても、私たちが業務戦略を成功させる能力を制限することができ、歴史的に強い投資業績を維持することができず、顧客資産を保持したり誘致したりする能力に悪影響を与える可能性がある。

もし私たちの上級管理職のメンバーや重要な投資専門家が競争相手に参加したり、競争相手会社を設立したりすれば、私たちの既存の顧客や投資界の他の有名なメンバーは、私たちと一緒に投資するのではなく、その競争相手と一緒に投資することを選択することができる。

私たちのいくつかの投資や管理専門家は会社を辞めて競争相手に加入し、他の人はいつでも会社を辞めて、私たちの競争相手に参加したり、競争相手の会社を設立したりする可能性があります。依頼者が保有するA類普通株及びB類単位の未帰属株式は没収しなければならないが、吾等の依頼者が保有するA類普通株及びB類単位の既得株式は買い戻しが必要であるが、依頼者が雇用期間又は被雇用後12ヶ月以内に自発的に辞任又は退職して吾等と競合する場合には、そのような没収及び買い戻し条項は強制的に実行できない場合があり、又は全面的に強制的に実行できない可能性がある。私たちは私たちの重要な投資専門家に“キーパーソン”保険をかけません。これらの保険は、私たちが投資したり、管理チームの任意の重要なメンバーが死亡したり、障害がある場合に収益を提供してくれます。

24

私たちの上級管理職と主要な投資専門家の投資と顧客関係における専門的な名声、専門知識は私たちの業務戦略を実行し、顧客を誘致と維持する重要な要素である。したがって、私たちの上級管理職と主要な投資専門家を維持することは私たちの未来の成功の重要な要素だ。彼らが会社を辞めない保証はなく、私たちの競争相手に参加しないし、競争相手の会社を作ることもできません。Silvercrest L.P.第2改正および再記述された有限パートナーシップ協定の条項は、Silvercrest L.P.の各担当者が、私たちの顧客または他の従業員の在任期間およびその後18ヶ月以内に私たちの顧客または他の従業員を誘致することを制限する。これらの制限的なチノの法的権利および救済措置を実行するために使用することができるほか、これらの制限的なチノに違反する罰、または主事者が自発的に退職または退職した場合、雇用終了後12ヶ月間に私たちと競合する罰は、違反者および譲受人を許可するすべてのA類普通株およびクラスB単位のすべての非帰属株式を没収することであり、Silvercrest L.P.の選択に基づいて、Silvercrest L.P.に違反側とその許可譲渡者のすべての既存Bクラス単位を売却し,購入価格は(I)違反側とその許可譲受人のSilvercrest L.P.における資本口座総残高と(Ii)違法側がまずBクラス単位を買収するために支払う購入価格に等しく,我々の選択による, 違法側とその許可譲受人が共同で保有するすべてのA類普通株を売却し,その購入価格は,違法側がまずA類普通株のB類単位を獲得するために支払う購入価格に等しい.私たちはまたこのような制限的な条約を具体的に履行することを求めるかもしれないが、私たちは私たちがこの寛大な免除を成功的に得ることに成功するという保証はない。また、この退職後の制限期間の後、退職した専門家が顧客や従業員を誘致することを禁止することはできません。もし私たちの任意の依頼人が競争相手に参加したり、競合会社を作ったりすれば、私たちの既存の顧客や投資界の他の有名なメンバーが、私たちではなく競争相手と一緒に投資することを選択したり、他の方法で私たちの会社から資産を撤退したりすることができ、これは私たちの経営業績にマイナスの影響を与える可能性があります。

合格した投資、管理、マーケティングと顧客サービス専門人材に対する競争は非常に激しく、私たちは未来に合格した人材の誘致と維持に成功できないかもしれない。

私たちが合格した人材を誘致して維持する能力は、私たちが提供する報酬金額と構造、株式を持つ機会に大きく依存するだろう。歴史的には、私たちはSilvercrest L.P.の権益を通じてキースタッフに株式を提供しています。現在はSilvercrest L.P.有限パートナーのキースタッフがBクラス単位の形でこれらの権益を持っています。私たちは私たちの報酬構造が現金と株式ベースのインセンティブを適宜含むと予想する。全体の給与水準を過去に主要従業員に支払われた金額に見合ったものにしようとしているが、魅力的な報酬モデルの設計や実施に成功していない可能性がある。コスト削減の措置や報酬の調整や削減は、私たちがキーパーソンを維持する能力に悪影響を及ぼす可能性がある。また、私たちの管理構造、企業文化と会社管理手配の変化は私たちがキーパーソンを維持する能力にマイナスの影響を与えるかもしれない。もし私たちが重要な人員を維持できなければ、私たちの経営結果は否定的な影響を受けるかもしれない。

私たちの構造に関するリスクは

SilverCrest L.P.Bクラス単位の保持者の権利は利益衝突を引き起こす可能性がある.

私たちの依頼人は、Silvercrest L.P.を介して、Silvercrestによって私たちの業務における彼らの所有権の全部または一部を所有しているので、これらの既存の所有者は、私たちAクラスの普通株式の所有者と他の利益の衝突がある可能性がある。例えば、私たちの元本は、私たちAの普通株式の所有者の税務状況とは異なる可能性があり、これは、私たちおよびいつ資産を処分すべきか、私たちがいつ新しい債務を発生すべきか、または既存の債務の再融資を行うべきかどうかに関する決定に影響を与える可能性があり、特に私たちの最初の公募株に関連する課税すべき合意の存在と、私たちの会社がいつ受け取るべき税金協定を終了すべきかどうか、その義務の履行を加速することを考慮するかもしれない。また、将来の取引の構造は、類似した利益を得ることができなくても、私たちの元金の税金や他の考慮事項を考慮するかもしれない。

私たちが定期的に株主に配当金を支払う能力は、私たちの取締役会の適宜決定権に依存し、私たちの構造とデラウェア州の法律適用条項によって制限される可能性があります。

私たちはA類普通株の現金配当金を発表するつもりです。しかし、私たちの取締役会は配当金の金額や頻度を変更するか、または配当金の支払いを完全に停止することを自ら決定することができる。また、私たちの構造のため、私たちは私たちの子会社が収益とキャッシュフローを生成し、私たちの株主に配当金を支払うことができるように、私たちの能力に依存します。我々は,デラウェア州の有限責任組合企業Silvercrest L.P.に,我々を含むパートナーに配当金を支払うのに十分な金額を配布することを促したい.しかしながら、そのような分配を行う能力は、その子会社の経営業績、現金需要および財務状態、デラウェア州法律において、パートナーに割り当てるために使用可能な資金数を制限する適用条項、現在および将来の債務に関連する契約および財務比率(Silvercrest L.P.の子会社が2013年6月に締結した信用手配を含む)、第三者との他の合意、および第2の修正案による税金分配の義務を遵守することに依存するであろう

25

共同プロトコル(どの分配がSilvercrest L.P.我々に割り当てられた現金を減少させるか).デラウェア州会社として,A類普通株主に現金配当金を支払う能力と,我々がSilvercrest L.P.一般パートナーとして受け取った分配も,デラウェア州法の適用条項の制約を受けるであろう。さらに、会社チェーンの各会社は、配当金の支払いまたは分配を含むすべての現金義務を履行するために、その資産、負債、および運営資本を管理しなければならない。これらの異なる制限と制限のため、私たちは支払うことができないかもしれないし、あるいは私たちA種類の普通株の配当金支払いを減少またはキャンセルしなければならないかもしれない。私たちの配当水準のどんな変化や支払い停止は、私たちA種類の普通株の市場価格に悪影響を及ぼす可能性があります。

私たちが税金と費用を支払う能力は、課税協定によって支払われる費用を含めて、私たちの構造によって制限されるかもしれません。

我々は,Silvercrest L.P.を持つAクラス単位以外に実質的な資産はなく,独立した創設手段もない.米国連邦所得税の目的でSilvercrest L.P.は共同企業とされているため,米国連邦所得税を納める必要はない。代わりに,課税所得額は,我々を含めてその組合員の所有者に割り当てられる.そこで,Silvercrest L.P.のいずれの課税所得額にも比例して所得税を納付し,我々の運営に関する費用を発生させる.その2つ目の改訂と重記された有限パートナーシップ協定の条項によると,Silvercrest L.P.は我々を含む組合員の所有者への税収分配が義務付けられている.税金に加えて、課税契約の下の費用も含めて、私たちの運営に関連する費用が発生し、私たちは相当な費用になると予想しています。私たちはSilvercrest L.P.に、課税契約に基づいて支払うべき任意のお金を含めて、私たちの税金と運営費用を支払うことができるように十分な金額で分配することを促すつもりです。しかしながら、そのような配信を行う能力は、上述したリスク要因で説明された様々な制限および制限を受けるであろう。これらの様々な制限や制限により、私たちの運営に資金を提供するために税金や他の負債を支払うのに十分な資金がなければ、資金を借りる必要があるかもしれません。これは私たちの流動性や財務状況に大きな悪影響を及ぼすかもしれません。もし私たちがどんな理由でも受取税金協定に基づいて支払うことができなければ、このような支払いは延期され、ロンドン銀行の同業借り換え金利に300ベーシスポイントを加えて支払いまで利息を計算します。

私たちは私たちが要求するかもしれないいくつかの税金割引に元金を支払うことを要求され、私たちが支払う可能性のある金額はかなり大きいかもしれない。

Silvercrest L.P.の会社再編は私たちに有利な税務属性をもたらした。また,将来的には我々の依頼者が持つSilvercrest L.P.のBクラス単位が我々Aクラス普通株の株を交換し,余分な有利な税務属性をもたらすことが予想される.既存の元本からBクラス単位を買収する場合、既存の基準および予想基準調整の両方が増加する可能性がある(税務目的のため)Silvercrest L.P.は、私たちに割り当てられる減価償却および償却減額によって、将来支払うべき所得税の金額を減少させることができる。この税ベースの増加は、増加した税ベースが当該等の資本資産に割り当てられる限り、将来的に特定の資本資産を処分する収益(または損失を増加させる)を減少させる可能性もある。

私たちの依頼人と締結した課税契約は、一般的に、彼ら一人当たり現金貯蓄金額の85%を支払うことになっています。米国連邦および州所得税では、(I)Silvercrest L.P.資産の納税基盤が向上しているため、(A)Bクラス単位(およびBクラス普通株の対応株式)を購入または交換して、Aクラス普通株の株式と交換し、(B)課税契約に従って支払われたお金が、(A)Bクラス普通株の株式を購入または交換するために、(I)Silvercrest L.P.資産の納税基盤が向上しているからである。(Ii)Silvercrest L.P.のいくつかの以前の割り当ておよび以前に譲渡または交換されたBクラス単位によるSilvercrest L.P.資産の課税基準調整;および(Iii)課税項目合意のために吾らによって支払われる推定利息の税務優遇とみなされる。

私たちは課税協定に基づいて、私たちが支払わなければならないお金がかなり大きいと予想する。関連税法に大きな変化がなく,課税契約に拘束されたすべての税収割引を実現するのに十分な課税収入を得ていると仮定すると,(I)Silvercrest L.P.のある有限責任パートナーからBクラス単位を購入し,我々が初めて公募した一部の純収益からBクラス単位を購入し,(Ii)上記のような最初の公募株後にBクラス単位を交換し,15年以内に減少した税金は合計約690万ドルになると予想される.この場合,Bクラス有限責任者の所有者に約890万ドルの支払いを15年以内に要求される.実際の金額は、将来減少する可能性のある税金と課税契約支払いは、私たちA種類の普通株の時価と取引所取引時の現行税率を使用して計算され、将来的に十分な将来の課税収入が生じて収益を実現するために、これらの仮定金額と大きな違いがあるかもしれません。

課税ベースの実際の増加および本プロトコルによって支払われる任意の金額の金額および時間は、元本交換の時間、当社のAクラス普通株の交換時の価格、このような交換の課税程度、将来生じる課税収入の金額と時間、および当時適用される税率、ならびに課税契約下での私たちの支払いが、利息または減価償却または償却基礎を推定する部分を構成するなど、多くの要因によって異なります。課税契約の下の支払いは私たちが確定した納税申告に基づいています。何か問題があることがアメリカ国税局(IRS)の税収基盤に疑問を提起することを知らないにもかかわらず

26

追加またはその他の税項属性は、課税対象契約に基づいて、当社等は、先に課税項目合意に従って支払われたいかなる金も発行しません。したがって、場合によっては、課税プロトコルによって支払われるお金は、課税契約に関連する属性に関して実際に実現された利益を超える可能性がある。

場合によっては、課税項目プロトコルによって当行元金に支払われるお金は、課税項目プロトコルによって規定される税務属性において達成された私たちの実際の利益を大幅に加速および/または大幅に超える可能性がある。

課税項目協議は、いくつかの合併、資産売却、その他の形態の業務合併又は他の制御権が変更された場合、又はもし私が任意の時間に課税項目合意を早期に終了することを選択した場合、吾等(又は吾等の相続人)の課税項目協議の下での責任(吾等が主に保有するすべてのB類単位については、当該等のB類単位が当該等の取引の前又は後に交換又は買収されたか否かにかかわらず)は、吾等が課税対象項目合意を締結することにより増加した課税項目控除及び課税基準及びその他の利益を十分に利用するための十分な課税収入を含むいくつかの仮定に基づく。したがって、(I)吾らは、課税項目プロトコルによって制限された税務属性によって達成された実際の利益の指定された割合以上またはそれ以下の支払いを要求される可能性があり、(Ii)私などは、課税項目プロトコルを早期に終了することを選択し、私などは、予想される将来の税務優遇の現在値に等しいお金を直ちに支払うことを要求されるであろうが、これらのお金は、そのような将来の利益の実際の実現前に大幅に前に支払われる可能性がある。これらの場合、受取税金協定下での私たちの債務は、私たちの流動性に大きなマイナス影響を与える可能性があり、特定の合併、資産売却、他の形態の業務合併、または他の支配権変更を延期、延期、または阻止する効果が生じる可能性がある。私たちが課税協定に基づいて私たちの債務に資金を提供できるという保証はない。もし私たちが課税契約を終了することを選択したら、課税契約に基づいて、合計約890万ドルを支払う必要があると思います。

もし私たちがSilvercrest L.P.の所有権権益を持つことで“投資会社法”によって投資会社とみなされれば、適用される制限は予想される業務を継続できず、私たちの業務に大きな悪影響を及ぼす可能性がある。

私たちは私たちが“投資会社法”に基づいている“投資会社”だと信じない。我々はSilvercrest L.P.の唯一の一般パートナーとしてSilvercrest L.P.を制御·運営しているため,我々がSilvercrest L.P.の権益は投資会社法で用いられている“投資証券”ではないと考えられる.Silvercrest L.P.の管理への参加を中止すれば,“投資会社法”により,我々のSilvercrest L.P.での権益は“投資証券”と見なすことができる.人が所有する投資証券の価値がその総資産(米国政府証券や現金プロジェクトを含まない)の価値の40%を超える場合、その人は“投資会社”である可能性がある。私たちの唯一の資産は、Silvercrest L.P.における私たちの一般的なパートナーの権益です。このような投資が投資証券であると判断すれば、私たちは投資会社法の下の投資会社とみなされ、投資会社法の登録および他の要求によって制限されるかもしれません。また、我々は、“投資会社法”第3(B)(1)条によれば、我々が主に従事している業務が投資会社の定義に適合していないため、投資会社であるとは考えていない。私たちとSilvercrest L.P.は私たちの業務を展開するつもりで、私たちは投資会社とみなされません。しかし、私たちが投資会社とみなされていれば、“投資会社法”が加えた制限は、私たちの資本構造や関連会社と取引する能力の制限を含めて、予想される業務を非現実的に継続させ、私たちの業務に大きな悪影響を及ぼす可能性があります。

私たちはSilvercrest基金と家族理財室に広いサービスを提供し、これは私たちに責任を負わせるかもしれない。

我々は当社のいくつかの基金及びその他の投資基金(総称して“Silvercrest基金”と呼ぶ)の管理に広範な行政サービスを提供し、Silvercrest基金の一部の監督文書の準備或いは監督の準備、株主サービス及び通信、会計サービスの提供、Silvercrest基金を監督する会計サービス提供者が基金の純資産値を計算する活動、Silvercrest基金財務諸表の作成及びこのような財務諸表の監査、税務サービスの調整、Silvercrest基金の申告表作成及びSilvercrest基金を監督する他のサービス提供者の仕事を含む。もし私たちの従業員が行動したか、または行動しなかったためにSilvercrest基金が適用された規制要件を遵守できなかったと判断した場合、私たちは受けた損失や加えられた処罰に責任を負うかもしれない。

私たちはまた、慈善、遺産と富計画サービス、税務計画と準備、財務諸表、請求書支払いと記録保存サービス、銀行ローン手配と支払いサービス、財産と意外保険審査を含む一連の家族理財室サービスを提供します。もし私たちがこのようなサービスを正確に履行できなければ、私たちはコストと名声の損害を招くかもしれないし、私たちはこれに責任を負わなければならないかもしれない。さらに、私たちは罰金の支払いを要求されたり、個人的な訴訟を受けたりする可能性があり、これらはいずれも私たちの将来の収入を減少させるか、または私たちの現在の業務または私たちの将来の成長の見通しに否定的な影響を与える可能性がある。

27

私たちが置かれている規制環境に関するリスク

私たちが置かれている規制環境は絶えず変化しており、規制強化を目的とした規制発展は私たちの業務に悪影響を及ぼす可能性がある。

我々の経営する法律や規制環境は最近、投資コンサルタントが米国証券取引委員会や商品先物取引委員会により多くの書類を提出することを求め、会社コストが増加していることを含む大きな変化が生じている。私たちの産業の重大な規制変化は継続されるかもしれないが、これは業界参加者たちを追加的で、より高価で、一般的にもより詳細に規制されるかもしれない。私たちおよびお客様に適用される新しい法律または法規、または既存の法律または法規の実行上の変化は、私たちの業務に悪影響を及ぼす可能性があります。私たちがこのような環境で機能する能力は、私たちが立法と規制の変化を監視し、迅速に反応する能力に依存するだろう。すでに多くの高度に公開された規制調査は投資管理業界に焦点を当てている。これらの調査は、この業界のより厳しい審査と、投資コンサルタントに対する新しい規制につながっている。このような規制審査は私たちが私たちの株主に有利になるかもしれないいくつかの活動に従事する能力を制限するかもしれない。

また、投資管理業界の深刻な詐欺行為や、規制の不注意により、米国や非米国政府·規制機関は、我々の業務の規制を強化する可能性がある。米国証券取引委員会、商品先物取引委員会、他の米国または非米国政府規制機関、または金融市場を監視する自律組織によって課せられた新しいまたは改正された法律または法規は、私たちに悪影響を及ぼす可能性がある。私たちはまた、これらの政府当局と自律組織、および既存の法律や規則の解釈または実行における米国と非米国の裁判所の変化の悪影響を受ける可能性がある。提案される可能性のある新しい法律、法規、または措置が私たちまたは私たちの取引の市場に与える影響の程度を確定することはできず、その中のどの提案が法律になるかどうかも確定できない。どんな新しい法律や法規を遵守しても、私たちのコンプライアンス負担とコストを増加させ、私たちの業務を展開する方法に影響を与える可能性があります。

米国証券取引委員会やある州で実施されている“オンデマンド”ルールや、“オンデマンド”規制制度の変更がなければ、私たちの業務に悪影響を及ぼす可能性がある。

米国証券取引委員会およびいくつかの州は、州年金基金と不正に契約を締結することと引き換えに、特定のプライベート株会社およびヘッジファンドまたは代理人が現職または元政府官僚またはその仲間に賄賂を贈賄したことを告発する調査を開始した。米証券取引委員会も最近、主権富基金に付与された契約について同様の調査を開始した。米国証券取引委員会は、投資顧問が政府関係者に選挙献金や潜在的な政府実体顧客に影響を与えることができる他の金を支払うことに関連して、顧問法に基づいて第206(4)-5条の規則を承認した。その他の制限では、この規定は、投資コンサルタントが2年以内に政府実体に報酬相談サービスを提供することを禁止しているが、非常に限られた例外を除いて、投資コンサルタント、その役員、または政府実体への投資誘致に参加する者がある候補者や役人に貢献していることを前提としており、これらの候補者や役人は、政府実体が投資顧問を採用することに影響を与えることができる。コンサルタントは、他の事項に加えて、コンサルタントの特定の従業員の貢献を追跡し、政府エンティティ(およびこれらの人によって統制された政治行動委員会)の第三者の参加を求め、米国証券取引委員会がルールを遵守するかどうかを決定するために、いくつかの記録を保存することを目的としている。さらに、カリフォルニア州は、カリフォルニア退職制度(例えば、カリフォルニア公共従業員退職制度およびカリフォルニア州教師退職制度)から資金を募集する配置代理人(場合によっては投資マネージャーを含む従業員)をロビイストとして登録することを要求する立法を公布した, したがって、より高い報告要件の制約を受け、カリフォルニア州の退職制度から補償を受けるか、または補償を受けることが禁止される。ニューヨーク州と他の州でも似たような規則が制定されている。これらの追加規定は、上級管理職の注意を必要とする可能性があり、私たちの任意の資金がいかなる規定に違反していると考えられた場合、罰金を招き、追加料金を課すことができます。もし私たちがこれらの規則を守らなければ、相談サービスへの補償を失ったり、重大な処罰と名声の損害に直面したりする可能性があります。

私たちは規制機関の調査を受けるかもしれませんが、これは私たちの名声を傷つけ、私たちの基金が既存の投資家を失ったり、私たちが既存の口座を失ったり、新しい投資家や口座を引き付けることができないかもしれません。

もし私たちが適用された法律や法規を守らなければ、罰金、個別従業員の停職、または他の制裁を招く可能性がある。調査や手続きが罰金や制裁を招いていなくても、あるいは規制機関が私たちまたは私たちの従業員に科す罰金や制裁の金額が小さい場合であっても、調査、手続き、またはこれらの罰金または制裁の適用に関連する負の宣伝は、私たちの名声を損なう可能性があり、私たちの基金が既存の投資家を失ったり、既存の口座を失ったり、新しい投資家や口座を引き付けることができない可能性があります。

進行中の貿易交渉とさらなる規制改革の可能性は、私たちのポートフォリオ会社と私たちの投資戦略に規制不確実性をもたらし、私たちポートフォリオ会社の収益性に悪影響を及ぼす可能性があります。

28

2018年3月以降、米国はすでに米に負けた各種商品に一連の各種関税を課すことを脅しており、中国とEUから輸入された商品に重点を置いている。これらの新しい関税や米国の貿易政策の他の変化は、影響を受けた国の報復行動、特に中国を誘発し続ける可能性がある。2022年10月、米国貿易代表は、中国の301条項関税に対する4年間の法定審査のパブリックコメント段階を発表した。このニュースを発表した後、米国貿易代表事務所は関係各方面にその調査に関するより多くの情報を提供するよう要求した。しかし、調査のためにどんな関税を撤廃、修正、または向上させるかどうかはまだ分からない。米国政府はまた、国家安全を理由に中国の実体と国民に対する一連の経済制裁計画と輸出規制を実施し、拡大し、いくつかの中国実体証券の利益を獲得し、保持する能力に制限を加えた。

世界的な地政学的緊張が高まっており、外国直接投資法はさらに改正される可能性がある。米国政府は、米国資本がある司法管轄区で中国のような力倍増技術の発展を推進することを防止するために、対外投資審査制度の構築計画を進めている。上記のような行動を含むいかなる政府行動も、コストを増加させ、利益率を低減し、既存および将来のポートフォリオ会社が提供する製品およびサービスの競争力を低下させる可能性があり、その業務が、そのような政策の影響を受ける任意の国から商品を輸入または輸出する企業の収入および収益性に悪影響を及ぼす可能性がある。さらに、これらの行動は、当社のサプライヤーやポートフォリオ会社のいくつかの他の顧客に悪影響を及ぼす可能性があり、これは私たちの経営業績や将来のキャッシュフローに悪影響を及ぼす可能性があります。

利害関係者は、我々のESG報告を含むESGトランザクションのますます厳しい審査を行い、私たちを名声および他のリスクに直面させる。

私たち、私たちの基金およびそのポートフォリオ会社は、基金投資家、株主、規制機関、および他の利害関係者からの審査を含む、ESG活動およびESG政策、プロセス、および/または業績に関連するますます多くの公衆審査に直面している。もし私たちまたは彼らが多様性、公平と包容性、環境管理、地域コミュニティへの支援、コーポレートガバナンスおよび透明性、および私たちの投資過程でESG要因を考慮するなど多くの分野で責任ある行動を取ることができなかったか、またはできなかった場合、私たちと彼らは私たちのブランドと名声を損なうかもしれない。また、異なる利害関係者グループは、ESG問題について、私たちが運営して投資している国や、公共部門の顧客にサービスを提供している州や地域を含めて異なる見方を持っている。このような分岐は、ESG事象に関連する任意の行動または行動不足のリスクを増加させ、これは、少なくとも一部の利害関係者によって否定的とみなされ、私たちの名声およびサービスに悪影響を及ぼすであろう。もし私たちが利害関係者の異なる利益範囲でESG関連の予想を成功的に管理することができなければ、利害関係者の信頼を侵食し、私たちの名声に影響を与え、私たちの投資機会を制限するかもしれない。ESG活動またはESG政策、プロセス、および/または業績に関連する有害なイベントは、当社の基金の投資戦略または当社のESG努力または計画に関する任意の宣言を含み、不正確または誤っていると考えられる場合、私たちのブランドまたは私たちの基金またはそのポートフォリオ会社のブランドに影響を与え、私たちまたは彼らの運営コストおよび投資家との関係に影響を与える可能性があり、これらはすべて私たちの業務および運営結果に悪影響を及ぼす可能性がある。

一般リスク因子

お客様が作成した投資基準や法律の適用制限を遵守できなかったことは、私たちの損害賠償と私たちが管理している資産の損失を招く可能性があり、どちらも私たちの運営結果や財務状況に悪影響を及ぼす可能性があります。

ある顧客は私たちを代表して資産を管理し、彼らは投資分配と戦略に関するガイドラインを指定し、彼らのポートフォリオを管理する際にこれらのガイドラインを遵守することを要求している。また、私たちが提案した共同基金取締役会は、一般的にこれらの基金に投資する資産について似たような指針を作成する。私たちはまた、“投資会社法”と“国内収入法”の適用条項に基づいて共同基金の資産に投資することを求められている。私たちがこれらの基準や他の制限を守らないと顧客に損失を与える可能性があり、具体的には状況に応じてお客様にこのような損失を完全に耐えさせる義務があるかもしれません。もし私たちが状況が補償に足りないと思ったり、顧客が私たちが提供した補償が不足していると思う場合、彼らは私たちに損害賠償金を取り戻すこと、私たちの管理層から資産を撤回したり、私たちとの投資相談合意を終了することを求めることができます。このような事件のいずれも私たちの名声を害し、私たちの業務に悪影響を及ぼす可能性がある。

29

サイバー攻撃の脅威を含む運営リスクは、私たちの業務を混乱させ、私たちの顧客の安全を破壊し、損失や私たちの成長を制限する可能性があります。

私たちは、私たちの業務を支援する通信、情報、技術システムの能力と信頼性に大きく依存しており、私たちが開発し、第三者が開発し、運営しています。取引または操作ミス、または私たちの財務、会計、取引、コンプライアンスおよび他のデータ処理システム中断のような運用リスクは、データ損失または他のセキュリティホールを防止または減少させることができなかったこと、または当社のサプライヤーの技術およびシステム脆弱性、火災または他の自然災害、電力または電気通信障害、テロ行為または戦争またはその他を含む他のネットワークセキュリティ脅威または攻撃を防止または低減できなかったためであっても、私たちの業務中断、顧客への責任、規制介入または名声被害をもたらす可能性があり、それによって、私たちの業務に重大な悪影響を及ぼす可能性がある。例えば取引エラーを含むいくつかのタイプの動作リスクは、変動性が増加する時期に増加する可能性があり、これは、エラーのコストを拡大する可能性がある。我々の業務に関連するネットワークセキュリティリスクは,主に我々の顧客の個人や金融情報の潜在的なセキュリティホールや,システム範囲の“ハッカー”や他の方法でこれらの情報を不正に使用することに関連する.我々の技術システムはいかなるネットワークセキュリティの脅威や攻撃を受けたことはないが,このような状況は将来的に発生する可能性がある.

バックアップシステムとネットワークセキュリティと消費者保護措置があるにもかかわらず,我々のバックアッププログラム,ネットワーク防御,障害,中断,セキュリティホールが発生した場合の能力は不十分である可能性がある.私たちが使用している保険や他の保障措置は得られないかもしれないし、運営障害やサイバー攻撃による損失を部分的に補償するだけかもしれません。また、取引ミスが発生した場合や他の場合に顧客に賠償することを選択することができます。法的要求がなくても、そのような賠償は私たちの運営結果に悪影響を及ぼす可能性があります。

上場企業や当社の顧客基盤として、投資戦略および/または物理的な位置の数が増加し、当社のオペレーティングシステムやインフラを開発·維持し、ネットワークセキュリティ攻撃や脅威から当社のシステムを保護することは、ますます挑戦的かつコスト的になる可能性があり、業務拡大能力を制限する可能性があります。取引量の増加または他の態様に対応するために、当社の業務および/または技術をどのようにアップグレードまたは拡張するかは、巨額の支出を必要とする可能性があり、システム中断および障害を受ける可能性を増加させる可能性があります。私たちはまだ私たちのニューヨーク事務所に大きく依存しています。私たちの大部分の従業員、管理と技術資源はニューヨーク事務所に位置して、私たちの業務運営を続けています。その事務室に対するどんな重大な破壊も私たちに実質的な悪影響を及ぼすかもしれない。

個人データを不適切に開示することは責任を招き、私たちの名声を損なうかもしれない。

私たちは私たちのサービスプロバイダと個人顧客情報を保存して処理する。個人データに関するセキュリティ制御、訓練、その他のプロセスは、顧客情報の不適切な開示を阻止できない可能性がある。このような開示はまた私たちの名声を損なう可能性があり、私たちに責任を負わせ、コスト増加や収入損失を招く可能性がある。

職員たちの不適切な行為は私たちを重大な法的責任と名声の損害に直面させるかもしれない。

私たちは評判が損なわれやすいです。私たちが経営している業界では、個人関係、誠実さ、顧客の信頼が重要だからです。私たちの従業員は不当な行為に従事し、規制機関の制裁を受け、深刻な名声被害(このような活動による負の印象)を受ける可能性があり、これは私たちの財務状況、顧客関係、新しい顧客を誘致する能力に悪影響を及ぼす可能性がある。

私たちの業務はしばしば私たちに機密情報を処理することを要求する。もし私たちの従業員がこれらの情報を不適切に使用または開示しなければ、意図しなくても、私たちは法的訴訟を受け、私たちの名声、財務状況、および現在と未来の業務関係に深刻な損害を与える可能性がある。従業員の不正行為を阻止することは常に可能ではなく、このような活動を発見し、防止するための予防措置も常に有効ではないかもしれない。また、米国証券取引委員会は、企業内の人々から得られた非公開情報を専門投資家が使用する審査を強化している。私たち従業員の不正行為、さらには実証されていない不正行為疑惑さえ、私たちの名声と業務に悪影響を及ぼす可能性がある。

利益相反を適切に解決できなければ、私たちの名声、業務、運営結果を損なう可能性がある。

私たちが業務範囲と顧客基盤を拡大するにつれて、私たちは私たちと顧客の利益とのいかなる衝突も監視して解決しなければならない。米国証券取引委員会や他の規制機関は、潜在的利益衝突の審査を強化しており、これらの問題を解決するための合理的な手続きと制御措置を実施している。しかし、利益衝突を適切に処理することは複雑であり、私たちが利益衝突を適切に処理できなかったか、または適切に処理できなかったように見える場合、私たちは名声損害、訴訟、または規制手続き、または処罰に直面する可能性があり、いずれも私たちの運営結果に悪影響を及ぼす可能性がある。

30

投資管理業界は大きな訴訟リスクに直面しており、これらのリスクは、私たちの業務、財務状況、または運営結果に重大な悪影響を与えたり、私たちの名声に大きな損害を与えたりする可能性がある。

私たちは顧客資産を誘致して維持するために私たちの関係ネットワークと名声に依存している。私たちの投資決定は私たちの顧客に大きな損失をもたらすかもしれない。私たちの顧客が重大な損失を受けたり、私たちのサービスに満足していない場合、私たちは法的責任や怠慢行為、受託責任違反、契約違反、不当な利益、および/または詐欺の訴訟に直面する可能性があります。これらのリスクは往々にして評価や定量化が困難であり,それらの存在や大きさは長い間未知であることが多く,行動開始後も同様である.顧客や規制機関が提起した訴訟に対して、私たちは巨額の法的費用を発生させるかもしれない。私たちの重大な法的責任や重大な規制行動は、私たちの業務、財務状況、または運営結果に重大な悪影響を与えたり、私たちの名声に大きな損害を与える可能性があります。

投資管理業界は競争が激しい。

投資管理業界は競争が激しく、私たちの効果的な競争能力は私たちの運営結果に実質的な影響を与える可能性がある。競争力は各種の要素に基づいて、投資業績、投資管理費率、投資専門者と顧客関係の連続性、顧客に提供するサービスの品質、名声、仲介機関との販売手配の連続性と差別化製品を含む。他のいくつかの要因は、以下の要素を含めて、私たちの競争リスクを増加させる

第三者流通ルートを通じて調達する業務が減少したか、あるいは彼らの私たちまたは私たちの製品に対する差評価は、私たちの収入を大幅に減少させ、新しい顧客を誘致する能力を大幅に減少させる可能性がある。

コンサルタント主導の検索で得られた顧客は私たちの未来の成長の鍵となってきた。私たちはまた、尊敬されているフォーチュン·アドバイザーとの関係で投資界の高純価グループに入り、これらのコンサルタントは顧客のために構築した投資プロジェクトに私たちの投資戦略を使用しています。2022年12月31日現在、第三者流通ルートで管理されている資産は約58億ドルで、私たちが管理する総資産の約20%を占めている。私たちはこれらの第三者流通ルートの維持に成功できず、私たちの業務に実質的な悪影響を及ぼすかもしれない。また、特定の製品や私たちの悪い審査や評価のいずれも、顧客の撤退を招き、このような仲介を通じて新しい資産を誘致する能力に影響を与える可能性があります。

統制権の変更は、私たちの二次投資相談と投資相談協定の終了をもたらす可能性がある。

“顧問法”によると、顧客の同意を得ず、私たちが管理する個別口座の各投資相談契約を譲渡することはできません。また、“投資会社法”によれば、米国証券取引委員会登録共同基金と合意された各投資相談合意に二次的な提案を提供し、その譲渡の場合に自動的に終了する。“顧問法案”や“投資会社法”によると、私たちの投票権のある証券を売却する持株権やその他の取引は“譲渡”とみなされる。Silvercrest L.P.Bユニットの保有者が,それが保有するBクラス単位の十分なBクラス単位を我々Aクラス普通株の株式と交換し,そのAクラス普通株の株式を処分すれば,我々の持株権を所有しなくなり,他の個人やグループが持株権を獲得しなくても,このような譲渡が発生する可能性がある.このような譲渡が発生した場合、必要な承認及び同意を得ない限り、譲渡が顧客口座を継続して管理する能力に悪影響を及ぼす可能性があり、管理下の資産損失及びそれに応じた収入損失を招く可能性があるとみなされる。

31

もし私たちのリスク管理技術が無効であれば、私たちは重大な意外な損失に直面するかもしれない。

私たちの業務に固有の重大なリスクを管理するためには、私たちが直面している運営、法律、名声リスクを識別、監視、制御できるように、効果的な政策、プログラム、システムを維持しなければならない。私たちのリスク管理方法は、それらの設計、実施または範囲が不足しているため、または十分、正確、またはタイムリーな情報が不足している、または他の理由で無効であることが証明される可能性がある。もし私たちのリスク管理努力が無効であれば、私たちは損失を受ける可能性があり、これは私たちの財務状況や経営業績に実質的な悪影響を及ぼすかもしれない。さらに、私たちは訴訟、特に私たちの顧客からの訴訟、そして規制機関や自律組織の制裁や罰金を受けるかもしれない。私たちが顧客ポートフォリオでリスクを管理する技術は、すべての経済的または市場環境におけるリスクを完全に緩和することができないかもしれないし、私たちが識別できないかもしれないまたは予想されるリスクを含むすべてのタイプのリスクを含むかもしれない。

大口取引業者、管理人、管理人、および他の代理人への私たちの依存は、彼らが取引およびその支払い能力を実行することに関連するいくつかのリスクに直面し、そのような任意の人員の失敗または破産は、私たちの業務および財務表現に悪影響を及ぼす可能性がある。

我々の業務は,一般に大口ブローカー,受託者,管理人,他のエージェントのサービスに依存して証券取引を行う.例えば、大口ブローカーおよび/または受託者が破産した場合、私たちの基金は、大口ブローカーおよび/または委託者の無担保債権者のうちの1つとなるので、我々の基金は、大口ブローカーまたは委託者の借入、貸し出し、または他の方法で使用される資産に関するものとなる可能性がある。さらに、私たちの基金が一級仲介人または預かり人の手に持っている現金は、一級仲介人や委託者自身の現金と分離されないので、私たちの基金はそれに関連する無担保債権者とされます。

もし私たちが高級株式証券を負債したり発行したりすれば、私たちはレバレッジに関連する典型的なリスクを含む追加のリスクに直面するだろう。

私たちが使用するレバレッジ率は私たちの取締役会が任意の借入金を提案した時の市場と他の要素の評価にかかっているだろう。私たちはまた特定の投資のためにレバーを使用することができる。レバレッジ戦略が必ず成功するという保証はない。レバレッジは以下の点を含むリスクと特別な考慮事項に関するものだ

さらに、Silvercrest L.P.すべての付属会社が二零一三年六月に締結され、Silvercrest L.P.によって保証されたクレジット配置は、割り当て、追加債務の発生、合併およびいくつかの他の業務処置および資産売却の制限を含む財務および他の制限条項を含む。

私たちが資産を損していかなるレバーを償還したり、いかなるレバーの利息を支払うことを要求したり、他の理由でも、私たちの株式価値を低下させ、私たちの資産純資産の回復を困難にします。しかし、その最適な判断によれば、私たちの取締役会がレバーの頭を維持することが私たちの普通株株主に与えるメリットがリスクを超えることを期待すれば、レバーの使用を決定する可能性がある。金利の普遍的な変動は私たちの投資と投資機会に大きなマイナス影響を及ぼすかもしれない。しかも、金利上昇は私たちがこのような投資融資のために債務を利用するコストをもっと高くするだろう。

32

将来の融資は、既存株主を希釈したり、単位所有者への分配を含めて業務を制限したりすることで、私たちや普通株株主に悪影響を及ぼす可能性があります。

Silvercrest L.P.の付属会社は二零一三年六月に信用手配を締結し,二零一九年七月に改訂されることにより,Silvercrest L.P.の付属会社は2,550万ドルにのぼる元金を随時借り入れ,運営資金需要その他の用途に利用することができる。私たちの業務計画によると、私たちの信用手配下の利用可能な借金と将来の運営キャッシュフローは、私たちが正常に運営する運営資金の需要を満たすのに十分であると信じているが、これらの資本源は近い将来、私たちの成長戦略に完全に資金を提供しないかもしれない。もし私たちが将来の買収を決定すれば、私たちは既存の信用手配の収益を使用して、長期または短期債務を発生させたり、個人または公開取引で追加の株式証券を発行することで追加資本を調達することができるかもしれない。これは既存の普通株株主権益が希釈され、利息支出が増加し、純収益が減少する可能性がある。また、このような投資に関する重大な資本要求は、A類普通株株主に分配する能力を弱める可能性がある。

新たに公布された法律や法規、将来の企業税収面の変化は、私たちの有効税率に影響を与える可能性があり、あるいは私たちの業務、財務状況、経営業績に悪影響を及ぼす可能性があります。

新たに公布された法律または法規、および将来の企業税収の変化は、私たちの有効税率に影響を与える可能性があり、あるいは私たちの業務、財務状況、経営業績に悪影響を及ぼす可能性がある。例えば、2017年12月22日に公布された減税·雇用法案は、企業所得税税率を21%に引き下げ、企業利息支出の控除をさらに制限し、2018年12月31日以降に納税年度を開始した純営業損失の繰越を制限している。法律や法規の変化、このような変化に基づいて発表された他の指導意見、または国家税務規則に適合しているか、または適合していない場合が、どのように私たちまたは私たちの業務に影響を与えるかを予測することはできません。また,米国企業の所得税率を含む税法が近い将来大きく変化しない保証はない。

我々A類普通株の市場価格や取引量が変動する可能性があり、これは私たちの株主に迅速かつ重大な損失をもたらす可能性がある。

我々A類普通株の市場価格は大きく変動する可能性があり、広範な変動の影響を受ける可能性がある。また、我々A類普通株の取引量が変動し、価格が大きく変化する可能性がある。もし私たちA類普通株の市場価格が大幅に下落したら、A類普通株を購入したか、あるいはそれ以上の価格でA類普通株を売ることができないかもしれません。もし本当にあれば。私たちA類普通株の市場価格は将来的に大幅に変動したり下落したりする可能性があります。Aクラス普通株の価格にマイナス影響を与える可能性があり、または私たちAクラス普通株価格や取引量の変動を招く要因は、以下のように含まれる

33

将来的に公開市場で私たちのA類普通株を発行して販売することは私たちの株価を下げるかもしれません。私たちは株式または転換可能な証券を売却することで調達した任意の追加資本は私たちの所有権を希釈するかもしれません。

私たちA類普通株の市場価格が低下する可能性があります。原因は、私たちA類普通株の株を大量に売却したり、このような売却が発生する可能性があると考えられています。これらの売却、あるいはこれらの売却が発生する可能性があり、将来的には適切だと思う時間と価格で株式証券を売却することで追加資本を調達することを難しくする可能性もある。

2023年2月25日までに、私たちは9,559,587株のA類普通株が発行された。我々の依頼者がBクラス単位を交換する際に発行可能なA類普通株は,我々と依頼者との交換プロトコルで述べた方式と時間でしか販売できない.依頼人がまだ当社に雇用されている限り、どの12ヶ月の間も、各依頼人とその譲渡者は許可されている(例えばSilvercrest L.P.が2回目の改訂および再記述された有限パートナーシップ協定で述べたいくつかの例外を除いて,主事者が持つすべてのBクラス単位(場合によっては没収されたBクラス単位を除く)が自動的に交換される.(I)退職従業員及び死亡又は障害により雇用を終了した従業員又はその遺産は、当社主事者が保有するA類普通株式株式を随時任意の方法で売却することができ、(Ii)当社等に無断で雇用を終了させたいかなる主事者であっても、その金額は、主事者が雇用終了時に保有するA類普通株式株式総数の50%に等しく、雇用終了日から12ヶ月毎に売却された任意の税金、及び(Iii)任意の自発的に辞任した主事者を差し引くことができる。その額は,依頼者が被雇用終了時に保有するA類普通株総株式の3分の1に相当し,被雇用退職日から18カ月後に12カ月ごとに納税のために販売される任意の額を差し引くが,販売方式の制限を受ける必要がある。私たちの元最高経営責任者の遺産は、SilvercrestのA類普通株の一部または全部を売却して、そのポートフォリオの多様化を実現するかもしれない。

2022年12月31日まで、私たちは、私たちの2012年の持分激励計画、2012年の持分激励計画によって付与されたオプションあるいは他の持分奨励または交換のために、私たちの2012年の持分激励計画に基づいて付与されたB類単位の発行のために、1,140,265株のA類普通株を保留している。私たちは時々この目的のために登録された株式の数を増加させるかもしれない。私たちがこのような追加的な株を登録すると、それらは発行時に公開市場で売ることができるだろう。

私たちA類普通株の将来の発行規模は予測できませんし、将来のA類普通株の発行や売却が私たちA類普通株の市場価格に与える影響も予測できません。私たちのAクラス普通株(買収関連株を含む)を大量に売却または分配したり、そのような売却が発生する可能性があると考えたりすることは、私たちAクラス普通株の市場価格の下落を招く可能性がある。

株主たちは未来に希釈を経験するかもしれない。

我々の2012年株式激励計画によると、株主は、制限されたB級単位またはA類普通株制限株を発行する際に、またはB類単位またはA類普通株株のオプションまたは持分奨励を付与する際に、さらに希釈する。

34

上場企業としての要求は、私たちの資源に圧力を与え、私たちの経営陣の注意を分散させる可能性があり、これは私たちの業務を管理しにくくする可能性があります。

上場企業として、米国証券取引委員会が要求した要求を含む様々な規制や報告要件の遵守が求められている。これらの報告書と他の規制要求を遵守するのは非常に時間がかかり、私たちのコストを増加させ、私たちの業務、運営結果、財務状況にマイナスの影響を与える可能性がある。上場企業として、私たちは取引法の報告要求とサバンズ-オキシリー法案の要求を守らなければならない。このような要求は私たちのシステムと資源に圧力を与えるかもしれない。取引法は、私たちの業務および財務状況に関する年間、四半期、および現在の報告書を提出することを要求します。サバンズ·オックスリーは私たちに財務報告書に対する効果的な開示統制と手続きと内部統制を維持することを要求した。私たちの開示制御や手続きの有効性を維持し改善するためには、大量の資源を投入し、より多くのスタッフを雇用し、より多くの管理監督を提供する必要がある。私たちは上場企業に適用される基準と要求を満たすための追加の手続きと手続きを実施した。私たちの成長を維持するためには、新たな専門家を探して当社に参加し、適切な運営·財務システムを維持し、私たちの拡張を十分に支援するために、より多くの管理、運営、財務資源を投入する必要があります。また、上場企業として、私たちの投資家関係、法律、企業コミュニケーション機能を強化しました。これらすべての活動と追加的な努力は、私たちのコストを増加させ、私たちの資源を緊張させ、管理層の注意を他の業務から移すことができ、これは私たちの業務、財務状況、運営結果、およびキャッシュフローに実質的な悪影響を及ぼす可能性がある。

証券や業界アナリストが我々の業務に関する研究報告を発表しない場合、あるいは不正確または不利な研究報告を発表しなければ、私たちの株価や取引量は低下する可能性がある。

私たちA類普通株の取引市場は、証券や業界アナリストが発表した私たちまたは私たちの業務に関する研究と報告にある程度依存している。私たちの1人以上のアナリストを追跡して私たちの株式格付けを引き下げたり、私たちの業務に関する不正確または不利な研究報告を発表したりすれば、私たちの株価は下落するかもしれない。これらのアナリストのうちの1人以上が私たちへの報告を停止したり、私たちに関する報告書を定期的に発表できなかったりすれば、私たちの株に対する需要が減少する可能性があり、これは私たちの株価や取引量を低下させる可能性がある。

新型肺炎の流行は私たちの収入水準に否定的な影響を与えた。

私たちの収入は証券市場と高度に関連しており、私たちが管理している資産と収入レベルは次第に新冠肺炎疫病が証券市場に与えるマイナス影響を受けることが予想される。2020年には、米国と世界の大部分の地域の経済·健康状況が急速に変化し、米国と世界の証券市場の変動性と不確定性が増加した。そのため、2020年4月1日から2022年12月31日までの四半期間に、新冠肺炎疫病は私たちの四半期ごとの運営に影響を与え、その後も無期限にこの影響を継続する可能性がある。現在の資本市場と全体の経済環境を考慮して、会社サービスに対する需要はまだ続いているが、このような需要は持続しない可能性があり、需要は歴史レベルから低下する可能性があり、これは新冠肺炎疫病に関連する各種要素及び疫病の巻き返しのリスクに依存する。このようなイベントは、業務中断、収益、および運営の減少をもたらす可能性があり、いずれも、私たちの業務、財務状況、および運営結果に大きな影響を与える可能性があります。

同社は新冠肺炎の疫病がその顧客、サプライヤーとその他の業務パートナーに与える影響を予測できない。

新冠肺炎疫病は当社の顧客、サプライヤーとその他の業務パートナーに影響を与えているが、当社は現在の影響の程度を全面的に評価することができず、その最終結果を予測することもできない。私たちは、私たちの顧客、サプライヤー、および業務パートナーに関する情報を取得し、業務の連続性に関する努力を調整するためにコミュニケーションを維持しようと努力しています。これは、疫病による部分を軽減するかもしれませんが、すべての悪影響ではありません。会社の顧客、サプライヤー、業務パートナーが長期的に疫病の影響を受けていれば、会社の収益や運営もマイナス影響を受ける可能性がある。

私たちのAUMの数量と組み合わせは大きな変動の影響を受けて、私たちのポートフォリオの低費用製品への転換は私たちの収入と収入にマイナスの影響を与えるかもしれません.

私たちAUMの数量と組み合わせの変動は、私たちがコントロールできない市場状況に部分的に起因する可能性があり、これらの市場状況はすでに未来に私たちの収入と収入に負の影響を与える可能性がある。私たちの収入水準はAUMのレベルと相対的な組み合わせに大きく依存する。私たちの投資管理費収入は主にAUMのパーセンテージに基づいていて、私たちの製品の性質と策略によって変化します。市場変動やその他の要因、例えば資産流出や株価下落、特に市場細分化市場や証券市場の普遍的な下落により、私たちの資産管理価値や金額のいかなる低下も私たちの収入や収入に悪影響を及ぼす。変化する市場状況と投資家選好は、固定収益製品やETFのようないくつかの費用の低い製品への転換をもたらす可能性があり、費用の高い株式や多資産製品ではなく、私たちの収入と収入の相関を低下させる可能性がある。さらに、金利の上昇、特に金利の上昇が速ければ、

35

将来の金利動向は、我々の固定収益製品にマイナス影響を与え、既存債券の市場推定値が低いため、債券投資の総収益を低下させる可能性がある。また、我々は通常、国際製品から米国製品よりも高い投資管理·流通費用を獲得し、米国製品から国際製品よりも高い販売費用を得る。変化する市場状況は私たちのポートフォリオを変化させるかもしれない。

ウクライナの持続的な紛争はすでに世界経済に負の影響を与え続け、私たちの業務、運営、財務業績に実質的な悪影響を及ぼす可能性がある.

ウクライナの軍事衝突と持続的な地政学的緊張は深刻な動揺、不確実性、経済的混乱をもたらした。米国、EUなどはロシアへの経済制裁を発表した。それは私たちの業務、運営、財務業績に実質的な悪影響を与えていないが、将来の衝突が私たちの業務、運営、財務業績に与える影響の程度は、衝突の持続時間と範囲、すでに衝突に対応するために取られる政府と商業行動、紛争が経済活動に与える影響、ロシアがとる任意の報復行動など、私たちが正確に予測できないかもしれない変化する多くの要素に依存するだろう。

項目1 B。取消解析Dスタッフがコメントした。

ない。

I項目2.プロパティ。

私たちの会社の本社はNew York 10019ニューヨーク38階アメリカ大通り1330号にあります。レンタル面積は約41,000平方フィートで、契約期間は2028年9月30日に期限が切れます。私たちは他の7つのオフィスのスペースも借りた。私たちは私たちの既存の施設が現在の必要に対応し、必要な時に適切な追加空間を提供するのに十分だと信じている。

情報技術EM 3.法的訴訟

日常業務運営の中で、私たちは時々訴訟の影響を受け、将来もこのように続くだろう。現在、私たちに対する重大な法的訴訟や脅威はない。

第4項鉱山安全情報開示

適用されません。

36

パ.パRT II

情報技術EM 5.登録者普通株、関連株主事項、発行者が株式証券を購入する市場

私たちのA類普通株は2013年6月27日からナスダック世界市場に上場し、取引コードは“SAMG”である。我々のB類普通株はナスダック世界市場に上場しておらず、成熟したB類普通株取引市場もない。

発行人が株式証券を購入する

次の表は、2022年12月31日までの四半期に私たちのA類普通株を購入する情報を提供します。

期間 |

|

購入株式総数 |

|

|

1株平均支払価格 |

|

|

公開発表された計画または計画の一部として購入した株式総数 |

|

|

この計画または計画に基づいて購入可能な最大株式数(または近似ドル価値) |

|

||||

十月一日-十二月三十一日 |

|

|

190,190 |

|

|

$ |

18.61 |

|

|

|

508,782 |

|

|

$ |

5,705,109 |

|

合計する |

|

|

190,190 |

|

|

$ |

18.61 |

|

|

|

508,782 |

|

|

$ |

5,705,109 |

|

所持者

2023年2月25日現在、私たちA類普通株は5名の登録所有者があり、B類普通株は58名の登録所有者があります。私たちA類普通株の保有者の中にはより多くの人が“街頭名義”で保有し、銀行、ブローカー、他の金融機関が記録している。

株式報酬計画情報

計画種別 |

|

(a) |

|

|

(b) |

|

|

(c) |

|

|||

証券保有者が承認した持分補償計画 |

|

|

497,804 |

|

|

$ |

14.33 |

|

|

|

1,140,265 |

|

証券保有者の許可を得ていない持分補償計画 |

|

|

— |

|

|

|

— |

|

|

|

— |

|

合計する |

|

|

497,804 |

|

|

$ |

14.33 |

|

|

|

1,140,265 |

|

2022年6月に2012年株式インセンティブ計画を改訂した場合、最初に登録されたA類普通株総数は1,670,960株で、新規1,050,000株、2015年8月には966,510株制限株式単位、2016年5月には14,373株制限株式単位、2018年10月には105,398株非制限株式オプション、2019年5月には60,742株非制限株式オプション、2019年5月には34,388株制限株式単位、2020年3月には8,242株制限株式単位、2020年5月には86,764株非制限株オプション、2020年5月には49,116株制限株式単位、2021年1月には21,598株制限株単位が付与された。2021年5月に129,314個の制限株式単位、2021年8月に1,827個の制限株式単位、2022年5月に10,270個の制限株式単位、2022年11月に92,154個の制限株式単位が付与され、2022年12月31日までに1,140,265個の制限株式単位が2012年の持分激励計画に基づいて予約して発行された。

[パフォーマンスチャート]

S−K法規第10項で定義された“小さな報告会社”として、当社はこの情報を提供する必要はない。

イットm 6. [保留されている]

37

情報技術EM 7.経営陣の財務状況と経営結果の検討と分析

前向きに陳述する

本報告には、リスクおよび不確定要因の影響を受ける現在または将来の傾向または要因に関する前向きな陳述が含まれている。これらのリスクには、コロナウイルス(新冠肺炎)の大流行が私たちの財務状況と経営結果に与える特定と全面的な影響、私たちが業務目標を達成する能力、私たちが資産と業務の期待結果を統合買収することを含む戦略的取引予想結果を成功させる能力、顧客および他の業務関係を維持し、発展させる能力、政治的動揺、戦争、労働スト、自然災害、公衆衛生危機(例えば、コロナウイルスの大流行)および他の私たちがコントロールできない事件や状況を含む業務運営の中断または遅延、全体的な経済状況、およびこれらに限定されないリスクが含まれるが、これらに限定されない。これらのリスクは、経営結果の変動、証券市場の変化、私たちがクレジット条項を遵守する能力を維持すること、情報システムおよび他の技術の利用可能性、統合および効率的な動作、およびそのようなシステムまたは技術の潜在的中断、プライバシー漏洩のデータセキュリティに関連するリスク、および私たちが時々米国証券取引委員会に提出する文書に詳細に記載されている他のリスクを含む。私たちの未来の財政的表現はこの報告書の経営陣の予想と大きく違うかもしれない。また,これらのリスクや不確実性の多くは現在,新冠肺炎の大流行により増加しており,あるいは増加し続ける可能性がある。このようなすべてのリスクを予測または識別することは不可能だが、未来には重大なリスクになる可能性がある。私たちはこの報告書の発表日後にこのような展望的な陳述の修正を発表する義務がない。

概要

私たちは全方位的なサービスを提供する富管理会社で、超高純価値個人と機関投資家に金融コンサルティングと関連する家族理財室サービスを提供することに集中しています。幅広い投資能力に加え、その財務を全面的に監督することを求める家庭にフルセットの補充とカスタマイズされた家族理財室サービスを提供する。2022年12月31日までの12カ月間、我々が管理している資産は323億ドルから289億ドルに低下し、減少幅は10.5%だった。

この事業には、基金を管理する基金、その他の投資基金が含まれ、総称して“銀冠基金”と呼ばれる。Silvercrest L.P.212,927株を行使可能な制限株式単位が発行されている。Bクラス単位は,その保持者がSilvercrest L.P.から割当てを得る権利を持たせ,標的Bクラスユニットが返済されていない程度と同程度である.Silvercrest L.P.の純利益と純損失が割り当てられ,Silvercrest L.P.はそれぞれの組合単位(すべての制限株式単位のBクラス単位を未償還単位とする)に応じて既存パートナーに比例して割り当てられる.

今回の経営陣の財務状況と経営業績の検討と分析で検討した経営履歴結果は,Silvercrest L.P.とその子会社の経営履歴結果である。Silvercrest L.P.の一般パートナーとして,業務や事務を制御しているため,その財務状況と結果は我々と一致している。有限パートナーのSilvercrest L.P.の合計32.6%の共同権益は,2022年12月31日現在,我々の合併財務諸表に非持株権益に反映されている。

本プロジェクト7では,2022年と2021年の項目および2022年と2021年の間の同比比較を一般的に検討した。本10-K表に含まれていない2020年プロジェクトの検討および2021年と2020年の前年比比較は、会社が2022年3月2日に米国証券取引委員会に提出した2021年12月31日現在の会計年度10-K表年度報告書の“経営陣の財務状況と経営結果の検討·分析”で見つけることができる。

新冠肺炎が大流行する

新型コロナウイルス(新冠肺炎)は世界各地、特にアメリカでの出現は、私たちに重大なリスクをもたらし、現在私たちはこれらのすべてのリスクを十分に評価あるいは予見することができない。新冠肺炎の流行は2020年3月31日までの第1四半期の財務業績や業務運営に実質的な影響を与えていないが,2020年第1四半期末から2020年6月30日までの第2四半期まで,米国と世界の大部分の地域の経済·健康状況は急速に変化している。現在の資本市場と全体的な経済環境は良くないにもかかわらず、私たちのサービスに対する需要は続いている。このような現在の需要は、新冠肺炎の大流行の持続時間および重症度、正常な経済および運営条件を回復するのに必要な時間の長さ、取る可能性のある追加の政府行動、および/またはこれまで実施されてきた制限の時間の延長、および多くの他の不確実性に依存する歴史的レベルから低下しない可能性がある。

2020年4月1日から2022年12月31日までの間、新冠肺炎の流行は各四半期の運営に影響を与え、その後も無期限にこの影響を継続する可能性がある。これらすべての要素は、私たちの経営陣と従業員の健康、顧客行動、および全体経済への影響を含むが、私たちの経営陣と従業員の健康、顧客行動、および全体経済への影響を含む、当社の業務、運営、および財務結果および状況に深い直接的または間接的な影響を与える可能性がある。これらの影響の範囲と性質-その大部分は私たちの制御を超えて-まだ変化し続けており、これらの影響の結果はまだ確定していない。

38

私たちの収入は証券市場と高度に関連している。そのため、私たちが管理している資産と収入レベルは次第に新冠肺炎の疫病が証券市場に与えるマイナス影響を受けることが予想される。2020年3月31日までの3ヶ月間の管理資産減少は、私たちの収入の大部分が前日暦四半期最終日の管理資産価値に基づいて予め課金されているため、2020年6月30日までの第2四半期の収入に影響を与えている。私たちは経営陣や遠隔勤務の従業員とともに全面的に運営を続けており、業務連続性計画を策定しており、各政府当局が行動を取って企業が疫病で在宅勤務を提案することを提案した場合には、これらの計画をシームレスに活性化することができる。

上述の状況のため、本10-K表で一般的に述べたように、管理層は新冠肺炎疫病が会社の収益と運営に与える全面的な影響を予測することができず、全体的な経済状況を予測することもできない。新冠肺炎大流行の当社に対する最終的な影響の程度は高度に不確定であり,将来の発展に依存し,大流行が終了する可能性がある後であっても,この影響は長い間存在する可能性がある。

重要な業績指標

私たちが業績を検討する時、私たちは以下に述べる指標に重点を置いています

|

|

12月31日までの年度 |

|

|||||||||

(明記を除いて、千単位) |

|

2022 |

|

|

2021 |

|

|

2020 |

|

|||

収入.収入 |

|

$ |

123,217 |

|

|

$ |

131,603 |

|

|

$ |

107,983 |

|

その他の収入(費用)を差し引く前の収入,純額 |

|

$ |

38,562 |

|

|

$ |

30,521 |

|

|

$ |

22,281 |

|

純収入 |

|

$ |

30,793 |

|

|

$ |

24,946 |

|

|

$ |

17,478 |

|

純利益率 |

|

|

25.0 |

% |

|

|

19.0 |

% |

|

|

16.2 |

% |

SilverCrestの純収入によるものです |

|

$ |

18,828 |

|

|

$ |

14,693 |

|

|

$ |

9,960 |

|

調整後EBITDA(1) |

|

$ |

32,021 |

|

|

$ |

43,441 |

|

|

$ |

30,296 |

|

調整後のEBITDA利益率(2) |

|

|

26.0 |

% |

|

|

33.0 |

% |

|

|

28.1 |

% |

期末管理資産(10億ドル) |

|

$ |

28.9 |

|

|

$ |

32.3 |

|

|

$ |

27.8 |

|

平均管理資産(10億ドル)(3) |

|

$ |

30.6 |

|

|

$ |

30.1 |

|

|

$ |

26.5 |

|

収入.収入

私たちの収入は管理と相談費、業績費用、家族理財室サービス料から来ます。私たちの管理費と相談費は、独立口座を代表して資産を管理することと、各種投資ファンドの投資コンサルタントを務めることで生まれました。私たちの業績費用は、私たちが収入共有計画を持っている外部投資戦略で管理されている資産と、パートナーの利益を持っていない基金に関するものです。私たちの管理と相談費および家族理財室サービス料収入はこれらのサービスを提供している間に確認します。履行費収入は契約履行期間終了時に入金され、その時にはすべてまたはある事項が解決されました。いくつかの手配では、管理資産のリターンがいくつかの基準リターンまたは他の業績目標を超えた場合にのみ、パフォーマンス費用および分配を得る権利があります。

39

私たちが個別に管理する口座の自由支配可能な投資管理協定には明確な条項がない。逆に,いずれか一方が他方に書面終了通知を出した後,クライアントと別の約束がない限り,いつでも各プロトコルを終了することができる.私たちの私募ファンドの投資管理協定は、一般に毎年有効であり、任意の年の終了時(または場合によっては、協定締結周年日に終了する)(I)吾らによって30日または90日前に書面通知を発行することができ、(Ii)私たちに関連しない私募ファンド特定パーセント投資家から賛成票を受けた後、私募ファンドによって60日または90日前に書面通知を出すことができる。非停止者(I)が条項に深刻な違反をした場合、(Ii)詐欺、重大な不注意、または故意の不正行為が発見された場合、または(Iii)破産、資金不担保または解散が発見された場合、私たちの個人基金の投資管理協定は通常、いずれか一方によって直ちに終了することもでき、場合によっては治療期間の制限を受けなければならない。私たちのすべての投資管理協定には顧客に対する私たちの常習賠償義務が含まれている。次の表に列報期間ごとの管理資産額,管理費と相談費収入のパーセンテージ,確認された収入額,および適宜管理する口座と個人基金の平均管理資産を示す。

自由支配信託口座

|

|

12月31日まで、12月31日まで |

|

|||||||||

(10億で) |

|

2022 |

|

|

2021 |

|

|

2020 |

|

|||

AUMは自由支配のホストアカウントに集中しています |

|

$ |

20.5 |

|

|

$ |

24.6 |

|

|

$ |

20.2 |

|

自由支配可能なホスト·アカウントの平均AUM |

|

$ |

22.6 |

|

|

$ |

22.4 |

|

|

$ |

19.3 |

|

自由可支配管理口座収入(単位:百万) |

|

$ |

114.3 |

|

|

$ |

122.3 |

|

|

$ |

99.1 |

|

管理費と相談料収入の割合 |

|

|

96 |

% |

|

|

96 |

% |

|

|

96 |

% |

私募基金

|

|

12月31日まで、12月31日まで |

|

|||||||||

(10億で) |

|

2022 |

|

|

2021 |

|

|

2020 |

|

|||

AUMは私募ファンドに集中しています |

|

$ |

0.4 |

|

|

$ |

0.5 |

|

|

$ |

0.4 |

|

私募ファンドの平均AUM |

|

$ |

0.5 |

|

|

$ |

0.5 |

|

|

$ |

0.5 |

|

私募基金収入(単位:百万) |

|

$ |

4.4 |

|

|

$ |

4.7 |

|

|

$ |

4.6 |

|

管理費と相談料収入の割合 |

|

|

4 |

% |

|

|

4 |

% |

|

|

4 |

% |

私たちの管理と相談費は主に私たちが管理する資産レベルによって推進される。我々が管理する資産の増減は,我々の様々な投資戦略に流入する資金の純流入や流出および我々の顧客口座の投資表現に依存する.私たちが管理する資産を増やし、私たちの業務を拡大するためには、私たちの目標顧客の投資ニーズに合った魅力的な長期リターンを提供する投資戦略を開発·マーケティングしなければなりません。私たちが顧客を引き付けることができるかどうかは様々な要素にかかっています

私たちが個別に管理している口座で稼いだ管理費や相談費の大部分は、カレンダー四半期ごとの最終日に管理されている資産の価値に基づいています。私たちの大部分の管理と相談費は各カレンダー四半期の最初の日に四半期ごとに前払いします。我々が単独で管理している口座で顧客資産を管理する基本年費表は,(I)管理する株式やバランスポートフォリオに対して,上位1,000万ドルの1%と残高の0.60%,(Ii)管理のみの固定収益ポートフォリオ,上位1,000万ドルと残高の0.40%,(Iii)市政価値戦略,0.65%,(Iv)Cortinaの株式ポートフォリオ,上位2,500万ドルの1%である。(V)外判首席投資官ポートフォリオは、トップ5,000万元が0.40%であり、その後5,000万元が0.32%、残高が0.24%であった。非自由可処分資産を監視する費用は0.05%から0.01%と様々であるが,合意された固定家族理財室サービス料に組み込むことも可能である。私たちのほとんどの顧客関係は様々な戦略に投資しているので、混合料金を支払う。

40

私たちは基金に投資して稼いだ管理費は主に基金の純資産に基づいて計算されることを提案します。一部の基金は各カレンダー四半期の最後の営業日までの基金純資産から投資費用を計算し、他の基金は同月の最初の営業日の純資産価値に基づいて投資費用を計算する。投資基金によって、費用は四半期ごとに前払いするか、四半期ごとに滞納します。私たちの私募基金については、費用は毎年0.25%から1.5%まで様々だ。私たちがリスク管理と職務調査サービスを提供する投資基金が稼いだいくつかの管理費は、プロジェクトごとにカスタマイズされた統一費用プロトコルに基づいて計算される。

平均年間管理費の算出方法は,我々の一定期間の実収入を同期の平均管理資産で割ったものである(これは適用期間中の四半期末管理資産を平均計算したものである)。2022年,2021年,2020年12月31日までの年間平均管理費はそれぞれ0.40%,0.44%,0.41%であった。私たちの総平均管理費率の変化は通常、私たちが管理する資産の組み合わせが変化し、私たちの株式戦略がもっと集中して、その費用率が他の投資戦略よりも高いからです。ポートフォリオへの流入や流出のいずれのキャッシュフローについても,キャッシュフローがポートフォリオの前四半期末の時価の10%以上を占めていれば,相談費も調整される。これらのキャッシュフローに関する調整は、2022年、2021年、2020年12月31日までの年間では微々たるものである。Silvercrest L.P.は、その個別に管理されているアカウントの外部ホストアカウントから直接料金を受け取る権利がある。

私たちの管理費と相談費は以下の要素を含めて多くの要素によって変動する可能性があります

私たちの家族理財室サービス能力は、お客様に全面的で総合的なサービスを提供することができます。私たちの税務と財務計画専門チームは財務計画、税務計画と準備、共同企業会計と基金管理及び総合富報告などのサービスを提供することに力を入れている。家族理財室サービスの収入は、私たちがこれらのサービスを提供する顧客数と合意された費用レベルによって変動し、その大部分は固定料金です。したがって、家族オフィスサービスに関する管理下の非自由支配資産は、通常、確認された家族オフィスサービス収入額の基礎とはならない。

費用.費用

私たちの費用には主に給与と福祉費用、一般と行政費用が含まれています。レンタル料、専門サービス料、データ関連費用と相談料が含まれています。これらの費用は、以下の要因を含む様々な要因によって変動する可能性がある

報酬福祉費

私たちの最大の支出は、私たちの責任者と従業員が占めるべき賃金、ボーナス、株式ベースの給与と関連福祉、および賃金コストを含む給与と福祉です。私たちの給与方法は、(I)私たちの全体的な業務戦略を支持すること、(Ii)投資管理業界のトップクラスの専門家を誘致、維持、激励すること、および(Iii)私たちの従業員の利益を私たちの株式所有者の利益と一致させることを目的としている。私たちは経験し、従業員数の増加と競争力のある報酬水準を維持する必要性に見合った報酬や福祉支出の一般的な上昇を経験し続けることが予想される。

41

2022年、2021年、2020年12月31日までの年間の給与と福祉支出は以下のように構成されています

|

|

12月31日までの年度 |

|

|||||||||

(単位:千) |

|

2022 |

|

|

2021 |

|

|

2020 |

|

|||

現金給与と福祉(1) |

|

$ |

70,461 |

|

|

$ |

71,138 |

|

|

$ |

61,720 |

|

非現金持分報酬費 |

|

|

1,149 |

|

|

|

1,426 |

|

|

|

659 |

|

総補償費用 |

|

$ |

71,610 |

|

|

$ |

72,564 |

|

|

$ |

62,379 |

|

2022年,2021年,2020年にSilvercrest L.P.は既存のBクラス単位保持者に制限性株式単位(RSU)を付与した.2021年から2020年までの間に,Silvercrest L.P.は既存のBクラス単位ホルダーに非制限オプション(“NQO”)を付与した.制限株式単位に関する情報は、付記16で見つけることができる。本文書“財務諸表及び補足データ”における“連結財務諸表付記”における“持分補償”。

一般と行政費用

一般および行政費用には、占有に関連するコスト、専門および外部サービス料、事務費用、減価償却および償却、相談費、および私たちの研究、取引、ポートフォリオ会計システムの運営および維持に関連するコストが含まれています。私たちの研究、取引、ポートフォリオ会計システムおよび専門サービス費用の運営と維持に関するコストは、通常、私たちが保持している従業員の数および私たちの業務運営の全体規模と規模に応じて相対的に増加または減少します。サブ相談費はサブアドバイザーを使用した基金の管理費レベルによって変動する。

その他の収入

他の収入は主に私たちの様々な個人投資基金への投資による投資収入から来ており、これらの基金は私たちの投資戦略の一部だ。全体的に、他の収入の投資部分は、市場状況と私たちの投資戦略の成功度に応じて変動すると予想される。過去数年間、私たちが共同権益を持っている投資基金が稼いだ業績費用は、投資基金によって様々な高得点を得た結果である。これらの業績費用は権益会計方法によって入金された。過去数年間、私たちの業績費用の大部分は私たちの固定収益関連基金から来た。

非制御的権益

我々はSilvercrest L.P.の一般パートナーであり,その業務や事務を制御しているため,その財務業績と我々の合併である.有限パートナーのSilvercrest L.P.における権益を踏まえて,我々は彼らの共同権益を非持株権益として我々の総合財務諸表に反映させた。

所得税支給

私たちはC-社に適用される税金を払わなければならない。私たちの実際の税率と税金の絶対金額は私たちのB類株主と締結した課税契約のメリットによって相殺されます。

買収する

2019年4月12日、吾らはウィスコンシン州有限責任会社(“Cortina”)Cortina Asset Management,LLCおよびCortinaのいくつかの権益保持者(“依頼者”)と資産購入協定(“購入協定”)を締結し、指定連合会社を通じてCortinaが投資管理、投資コンサルタントおよび関連サービスを提供する業務に関連するほぼすべての資産を買収することを決定した。

購入プロトコルに記載されている条項や条件の規定の下で,吾らはCortinaへの支払い総額が最高44,900,000ドルであることに同意し,その80%は吾らが成約時に現金で支払うことに同意し,その20%は吾らがSilvercrest L.P.のBクラス単位で成約した場合に発行および交付の形で複数の依頼者に支払うことに同意しており,いずれの場合も購入プロトコルで述べたいくつかの調整によって制限されなければならない.さらに、購入プロトコルは、80%の現金で最大2,620万ドルを追加的に支払うことを規定しており、いくつかの依頼者は、今後4年間にSilvercrest L.P.B単位の形態で残りの20%の潜在的収益支払いを得ることになる。

42

2019年7月1日、“購入契約”に基づいて買収が完了した。取引完了時、会社はCortinaに元金総額3360万ドルを支払い、Silvercrest L.P.は発行と交付の形でSilvercrest L.P.の662,713 B単位のある依頼者に900万ドルを追加支払いした。現金で支払われた3360万ドルのうち、3510万ドルは対価格であり、会社に支払うCortina返済可能費用を支払うべき決済貸方純額の一部は相殺された。

さらに、買収合意は、最大2,620万ドルを追加支払い、現金で80%を支払うことを規定しており、Cortinaのいくつかの担当者は、今後4年間にSilvercrest L.P.B単位の形態で残りの20%の潜在的収益支払いを得ることになる。

以上の“購入プロトコル”の記述は要約のみであり,完全ではないと主張しており,Silvercrestが2019年4月15日に提出したForm 8-Kにおける添付ファイル2.1の“購入プロトコル”全文のみを参照して保持している.

二零一八年十二月十三日、吾らは当社、Silvercrest L.P.(“SLP”)、Silvercrest Asset Management Group LLC(“SAMG LLC”)およびNeosho Capital LLC(“Neosho”または“売り手”)およびNeosho主管であるChristopher K.Riceh、Alhonse I.Chan、Robert K.ChoiおよびVincent G.Pandesと資産購入協定(“Neosho資産購入プロトコル”)に署名し、Neoshoのいくつかの資産を買収した。Neosho資産購入プロトコルで予想される取引は2019年1月15日に完了し、本稿では“Neosho買収”と呼ばれる。

CortinaとNeoshoの買収に関する情報は付記3で見つけることができる。“連結財務諸表付記”の“買収”は、本文書の“財務諸表および補足データ”の項目にあります。

経営実績

収入.収入

2022年、2021年、2020年12月31日までの年間収入は以下の通りです

|

|

12月31日までの年度 |

|

|||||||||||||

(単位:千) |

|

2022 |

|

|

2021 |

|

|

2022 vs. 2021 |

|

|

2022 vs. 2021 |

|

||||

管理費と相談費 |

|

$ |

118,725 |

|

|

$ |

126,976 |

|

|

$ |

(8,251 |

) |

|

|

(6.5 |

)% |

パフォーマンス費用と分配 |

|

|

2 |

|

|

|

86 |

|

|

|

(84 |

) |

|

|

(97.7 |

)% |

家族理財室サービス |

|

|

4,490 |

|

|

|

4,541 |

|

|

|

(51 |

) |

|

|

(1.1 |

)% |

総収入 |

|

$ |

123,217 |

|

|

$ |

131,603 |

|

|

$ |

(8,386 |

) |

|

|

(6.4 |

)% |

|

|

12月31日までの年度 |

|

|||||||||||||

(単位:千) |

|

2021 |

|

|

2020 |

|

|

2021 vs. 2020 |

|

|

2021 vs. 2020 |

|

||||

管理費と相談費 |

|

$ |

126,976 |

|

|

$ |

103,775 |

|

|

$ |

23,201 |

|

|

|

22.4 |

% |

パフォーマンス費用と分配 |

|

|

86 |

|

|

|

— |

|

|

|

86 |

|

|

|

100.0 |

% |

家族理財室サービス |

|

|

4,541 |

|

|

|

4,208 |

|

|

|

333 |

|

|

|

7.9 |

% |

総収入 |

|

$ |

131,603 |

|

|

$ |

107,983 |

|

|

$ |

23,620 |

|

|

|

21.9 |

% |

43

2020年1月1日から2022年12月31日まで、私たちが管理する資産の増加状況は以下の通りです

|

|

管理的資産 |

|

|

|||||||||

(10億で) |

|

自由に支配できる |

|

|

-ではない |

|

|

合計する |

|

|

|||

2020年1月1日まで |

|

$ |

18.8 |

|

|

$ |

6.3 |

|

|

$ |

25.1 |

|

(1) |

顧客総流入 |

|

|

3.8 |

|

|

|

0.4 |

|

|

|

4.2 |

|

|

顧客総流出 |

|

|

(3.5 |

) |

|