ghw-2022123100018194382022会計年度誤り1P 3 Y20221231#現在の負債およびその他の現在の負債00018194382022-01-012022-12-310001819438アメリカ-アメリカ公認会計基準:普通株式メンバー2022-01-012022-12-310001819438アメリカ公認会計基準:保証メンバー2022-01-012022-12-3100018194382022-06-30ISO 4217:ドル00018194382023-02-24Xbrli:共有00018194382022-12-3100018194382021-12-31ISO 4217:ドルXbrli:共有0001819438GHW:関連する参加者からの収入はありません2022-01-012022-12-310001819438GHW:関連する参加者からの収入はありません2021-01-012021-12-310001819438GHW:関連参加の収入メンバー2022-01-012022-12-310001819438GHW:関連参加の収入メンバー2021-01-012021-12-3100018194382021-01-012021-12-3100018194382020-12-310001819438アメリカ-アメリカ公認会計基準:普通株式メンバー2020-12-310001819438アメリカ公認会計基準:保証メンバー2020-12-310001819438US-GAAP:AdditionalPaidInCapitalMembers2020-12-310001819438アメリカ-公認会計基準:前払いメンバーを保留2020-12-310001819438アメリカ-アメリカ公認会計基準:普通株式メンバー2021-01-012021-12-310001819438US-GAAP:AdditionalPaidInCapitalMembers2021-01-012021-12-310001819438アメリカ-アメリカ公認会計基準:普通株式メンバーGHW:LegacyEssTechIncCommonStocMember2021-01-012021-12-310001819438US-GAAP:AdditionalPaidInCapitalMembersGHW:LegacyEssTechIncCommonStocMember2021-01-012021-12-310001819438GHW:LegacyEssTechIncCommonStocMember2021-01-012021-12-310001819438アメリカ公認会計基準:保証メンバーGHW:LegacyEssTechIncCommonStocMember2021-01-012021-12-310001819438GHW:シリーズC 2は第一選択株式メンバーと交換できますアメリカ-アメリカ公認会計基準:普通株式メンバー2021-01-012021-12-310001819438US-GAAP:AdditionalPaidInCapitalMembersGHW:シリーズC 2は第一選択株式メンバーと交換できます2021-01-012021-12-310001819438GHW:シリーズC 2は第一選択株式メンバーと交換できます2021-01-012021-12-310001819438アメリカ-公認会計基準:前払いメンバーを保留2021-01-012021-12-310001819438アメリカ-アメリカ公認会計基準:普通株式メンバー2021-12-310001819438アメリカ公認会計基準:保証メンバー2021-12-310001819438US-GAAP:AdditionalPaidInCapitalMembers2021-12-310001819438アメリカ-公認会計基準:前払いメンバーを保留2021-12-310001819438アメリカ-アメリカ公認会計基準:普通株式メンバー2022-01-012022-12-310001819438US-GAAP:AdditionalPaidInCapitalMembers2022-01-012022-12-310001819438アメリカ-公認会計基準:前払いメンバーを保留2022-01-012022-12-310001819438アメリカ-アメリカ公認会計基準:普通株式メンバー2022-12-310001819438アメリカ公認会計基準:保証メンバー2022-12-310001819438US-GAAP:AdditionalPaidInCapitalMembers2022-12-310001819438アメリカ-公認会計基準:前払いメンバーを保留2022-12-31Utr:HGHW:サイクル00018194382021-10-08Xbrli:純GHW:細分化市場0001819438SRT:最小メンバ数2022-01-012022-12-310001819438SRT:最大メンバ数2021-01-012021-12-310001819438米国-公認会計基準:従業員株式オプションメンバー2022-01-012022-12-310001819438アメリカ-公認会計基準:会計基準更新201602メンバー2022-01-010001819438GHW:LegacyEssTechIncMembers2021-10-070001819438GHW:LegacyEssTechIncShareholdersMembers2021-10-082021-10-080001819438GHW:取引費用調整メンバーGHW:LegacyEssTechIncShareholdersMembers2021-10-082021-10-080001819438GHW:ACONS 2 AcquisitionCorpMemberUS-GAAP:PrivatePlacementMembers2021-10-082021-10-080001819438GHW:ACONS 2 AcquisitionCorpMemberUS-GAAP:PrivatePlacementMembers2021-10-080001819438米国-GAAP:制限株式単位RSUメンバー2021-10-082021-10-080001819438米国-GAAP:制限株式単位RSUメンバー2021-11-092021-11-090001819438アメリカ-アメリカ公認会計基準:普通株式メンバー2021-10-08GHW:部分0001819438アメリカ-アメリカ公認会計基準:普通株式メンバーGHW:LegacyEssTechIncMembers2021-11-092021-11-090001819438GHW:EarnoutSharesMember2022-01-012022-12-310001819438GHW:ACONS 2 AcquisitionCorpMember2021-10-080001819438アメリカ-公認会計基準:公共カテゴリメンバーGHW:ACONS 2 AcquisitionCorpMember2021-10-070001819438GHW:ACONS 2 AcquisitionCorpMemberアメリカ-公認会計基準:公共カテゴリメンバー2021-10-070001819438GHW:ACONS 2 AcquisitionCorpMember2021-10-072021-10-0700018194382021-10-082021-10-080001819438アメリカ公認会計基準:優先株メンバーと交換できる2021-10-082021-10-080001819438アメリカ-アメリカ公認会計基準:普通株式メンバー2021-10-082021-10-080001819438米国-公認会計基準:従業員株式オプションメンバー2022-01-012022-12-310001819438米国-公認会計基準:従業員株式オプションメンバー2021-01-012021-12-310001819438米国-GAAP:制限株式単位RSUメンバー2022-01-012022-12-310001819438米国-GAAP:制限株式単位RSUメンバー2021-01-012021-12-310001819438アメリカ公認会計基準:保証メンバー2022-01-012022-12-310001819438アメリカ公認会計基準:保証メンバー2021-01-012021-12-310001819438GHW:EarnoutSharesMember2022-01-012022-12-310001819438GHW:EarnoutSharesMember2021-01-012021-12-310001819438アメリカ-GAAP:機械とデバイスのメンバー2022-12-310001819438アメリカ-GAAP:機械とデバイスのメンバー2021-12-310001819438アメリカ-GAAP:家具と固定機器のメンバー2022-12-310001819438アメリカ-GAAP:家具と固定機器のメンバー2021-12-310001819438アメリカ-公認会計基準:リース改善メンバー2022-12-310001819438アメリカ-公認会計基準:リース改善メンバー2021-12-310001819438米国-GAAP:ソフトウェアとソフトウェア開発コストメンバー2022-12-310001819438米国-GAAP:ソフトウェアとソフトウェア開発コストメンバー2021-12-310001819438アメリカ-アメリカ公認会計基準:建設中のメンバー2022-12-310001819438アメリカ-アメリカ公認会計基準:建設中のメンバー2021-12-310001819438アメリカ-GAAP:NoteesPayableto BanksMembers2018-12-310001819438アメリカ-GAAP:NoteesPayableto BanksMembers2020-03-310001819438アメリカ-GAAP:NoteesPayableto BanksMembers2020-01-012020-12-310001819438アメリカ-GAAP:NoteesPayableto BanksMembers2020-04-300001819438アメリカ-GAAP:NoteesPayableto BanksMembers2022-09-012022-09-300001819438アメリカ公認会計基準:主要メンバーアメリカ-GAAP:NoteesPayableto BanksMembers2022-01-012022-12-310001819438アメリカ-GAAP:NoteesPayableto BanksMembers2022-12-310001819438GHW:Payroll ProtectionProgram LoansMember2020-04-300001819438GHW:Payroll ProtectionProgram LoansMember2021-07-012021-07-310001819438GHW:Payroll ProtectionProgram LoansMember2021-01-012021-12-310001819438US-GAAP:BridgeLoanMembers2021-07-012021-07-310001819438US-GAAP:BridgeLoanMembers2021-07-310001819438US-GAAP:BridgeLoanMembers2021-12-310001819438US-GAAP:BridgeLoanMembers2021-01-012021-12-310001819438US-GAAP:LetterOfCreditMemberGHW:FirstRepublic BankMember2021-12-310001819438US-GAAP:LetterOfCreditMemberGHW:FirstRepublic BankMember2022-12-310001819438US-GAAP:LetterOfCreditMemberGHW:FirstRepublic BankMember2021-01-012021-12-310001819438US-GAAP:LetterOfCreditMemberGHW:FirstRepublic BankMember2022-01-012022-12-310001819438GHW:シティバンク名メンバーUS-GAAP:LetterOfCreditMember2022-09-010001819438アメリカ-公認会計基準:資産担保資産担保メンバーGHW:シティバンク名メンバーUS-GAAP:LetterOfCreditMember2022-12-310001819438GHW:シティバンク名メンバーUS-GAAP:LetterOfCreditMember2022-01-012022-12-310001819438GHW:キャンセルできない合意メンバー2022-12-310001819438GHW:キャンセルできない合意メンバー2021-12-310001819438GHW:キャンセル可能なプロトコルメンバー2022-12-310001819438GHW:キャンセル可能なプロトコルメンバー2021-12-310001819438アメリカ-アメリカ公認会計基準:普通株式メンバー2021-10-072021-10-070001819438GHW:シリーズC 2は第一選択株式メンバーと交換できますGHW:LegacyEssTechIncMembers2021-10-070001819438GHW:系列C 2交換優先株購入権利メンバーGHW:LegacyEssTechIncMembers2021-10-070001819438GHW:シリーズC 2は第一選択株式メンバーと交換できますGHW:LegacyEssTechIncMembers2021-03-012021-03-310001819438GHW:シリーズC 2は第一選択株式メンバーと交換できますGHW:LegacyEssTechIncMembers2022-03-310001819438GHW:系列C 2交換優先株購入権利メンバーGHW:LegacyEssTechIncMembers2021-03-012021-03-310001819438GHW:系列C 2交換優先株購入権利メンバーGHW:LegacyEssTechIncMembers2021-03-310001819438GHW:LegacyEssTechIncMembers2021-03-310001819438GHW:シリーズC 2は第一選択株式メンバーと交換できますGHW:LegacyEssTechIncMembers2021-03-310001819438アメリカ公認会計基準:保証メンバーGHW:LegacyEssTechIncMembers2021-03-310001819438GHW:シリーズC 2交換可能優先株保証メンバーGHW:LegacyEssTechIncMembers2021-05-070001819438GHW:系列C 2交換優先株購入権利メンバーGHW:LegacyEssTechIncMembers2021-05-072021-05-070001819438GHW:系列C 2交換優先株購入権利メンバーGHW:LegacyEssTechIncMembers2021-05-070001819438GHW:シリーズC 2交換可能優先株保証メンバーGHW:LegacyEssTechIncMembers2021-05-072021-05-070001819438GHW:シリーズC 2交換可能優先株購入権利と保証メンバー2021-10-082021-10-080001819438SRT:最小メンバ数GHW:系列B交換可能優先株保証メンバーGHW:LegacyEssTechIncMembers2021-10-070001819438GHW:系列B交換可能優先株保証メンバーSRT:最大メンバ数GHW:LegacyEssTechIncMembers2021-10-070001819438GHW:系列B交換可能優先株保証メンバーGHW:LegacyEssTechIncMembers2021-10-070001819438SRT:最小メンバ数GHW:シリーズC 2交換可能優先株保証メンバーGHW:LegacyEssTechIncMembers2021-10-070001819438SRT:最小メンバ数GHW:系列C 1交換可能優先株保証メンバーGHW:LegacyEssTechIncMembers2021-10-070001819438SRT:最大メンバ数GHW:系列C 1交換可能優先株保証メンバーGHW:LegacyEssTechIncMembers2021-10-070001819438SRT:最大メンバ数GHW:シリーズC 2交換可能優先株保証メンバーGHW:LegacyEssTechIncMembers2021-10-070001819438GHW:シリーズC 2交換可能優先株保証メンバーGHW:LegacyEssTechIncMembers2021-10-070001819438GHW:系列C 1交換可能優先株保証メンバーGHW:LegacyEssTechIncMembers2021-10-070001819438GHW:普通株式承認証メンバーGHW:LegacyEssTechIncMembers2021-10-070001819438GHW:公的保証メンバー2022-12-310001819438GHW:公的保証メンバー2021-12-310001819438GHW:個人保証メンバー2022-12-310001819438GHW:個人保証メンバー2021-12-310001819438GHW:事前保証メンバー2022-12-310001819438GHW:事前保証メンバー2021-12-310001819438GHW:ACONS 2 AcquisitionCorpMemberGHW:公的保証メンバー2021-10-082021-10-080001819438GHW:ACONS 2 AcquisitionCorpMemberアメリカ-アメリカ公認会計基準:普通株式メンバーGHW:公的保証所持者メンバー2020-09-210001819438GHW:ACONS 2 AcquisitionCorpMemberアメリカ-アメリカ公認会計基準:普通株式メンバー2020-09-210001819438GHW:ACONS 2 AcquisitionCorpMemberGHW:公的保証メンバー2020-09-210001819438GHW:償還シーンのメンバーGHW:公的保証メンバー2022-12-310001819438GHW:償還シーンのメンバーGHW:公的保証メンバー2022-01-012022-12-310001819438GHW:償還シーン2人のメンバーGHW:公的保証メンバー2022-12-310001819438GHW:償還シーン2人のメンバー2022-01-012022-12-310001819438GHW:ACONS 2が会社のスポンジやメンバーを買収GHW:ACONS 2 AcquisitionCorpMemberUS-GAAP:PrivatePlacementMembersGHW:個人保証メンバー2020-09-212020-09-210001819438GHW:個人保証メンバーGHW:ACONS 2が会社のスポンジやメンバーを買収2021-10-082021-10-080001819438GHW:個人保証メンバー2021-10-080001819438GHW:事前保証メンバー2021-11-090001819438アメリカ-アメリカ公認会計基準:普通株式メンバーGHW:EarnoutWarrantHoldersメンバー2021-10-080001819438アメリカ-アメリカ公認会計基準:普通株式メンバーGHW:個人持分証所持者メンバー2021-10-080001819438GHW:償還シーン3メンバーGHW:公的保証メンバー2022-01-012022-12-310001819438GHW:事前保証メンバー2022-01-012022-12-310001819438GHW:公的保証メンバー2022-01-012022-12-310001819438GHW:個人保証メンバー2022-01-012022-12-310001819438GHW:事前保証メンバー2020-12-310001819438GHW:事前保証メンバー2021-01-012021-12-310001819438GHW:公的保証メンバー2020-12-310001819438GHW:公的保証メンバー2021-01-012021-12-310001819438GHW:個人保証メンバー2020-12-310001819438GHW:個人保証メンバー2021-01-012021-12-310001819438GHW:SMUDWarrantMember2022-09-160001819438米国-公認会計基準:研究·開発費メンバー2022-01-012022-12-310001819438米国-公認会計基準:研究·開発費メンバー2021-01-012021-12-310001819438アメリカ公認会計基準:販売とマーケティング費用メンバー2022-01-012022-12-310001819438アメリカ公認会計基準:販売とマーケティング費用メンバー2021-01-012021-12-310001819438アメリカ-公認会計基準:一般と行政費用メンバー2022-01-012022-12-310001819438アメリカ-公認会計基準:一般と行政費用メンバー2021-01-012021-12-310001819438GHW:A 2021持分インセンティブ計画メンバー2022-12-310001819438GHW:A 2021持分インセンティブ計画メンバー2022-01-012022-01-010001819438米国-公認会計基準:従業員株式オプションメンバーGHW:A 2021持分インセンティブ計画メンバー2022-01-012022-12-3100018194382020-01-012020-12-310001819438米国-GAAP:制限株式単位RSUメンバー2020-12-310001819438米国-GAAP:制限株式単位RSUメンバー2021-01-012021-12-310001819438米国-GAAP:制限株式単位RSUメンバー2021-12-310001819438米国-GAAP:制限株式単位RSUメンバー2022-01-012022-12-310001819438米国-GAAP:制限株式単位RSUメンバー2022-12-310001819438米国-公認会計基準:従業員株式オプションメンバー2022-12-310001819438米国-公認会計基準:従業員株式オプションメンバー2021-12-310001819438米国-公認会計基準:従業員株式オプションメンバー2021-01-012021-12-310001819438アメリカ公認会計基準:従業員ストックメンバー2022-01-012022-12-310001819438アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ公認会計基準:MoneyMarketFundsMembersアメリカ-公認会計基準:公正価値入力レベル1メンバー2022-12-310001819438アメリカ-公認会計基準:アメリカ証券メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル1メンバー2022-12-310001819438アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル1メンバー2022-12-310001819438アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ公認会計基準:預金メンバー資格認証2022-12-310001819438アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-公認会計基準:アメリカ政府会社と機関のセキュリティメンバー2022-12-310001819438アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル2メンバー米国-GAAP:ビジネス紙のメンバー2022-12-310001819438アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-12-310001819438アメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310001819438アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ公認会計基準:MoneyMarketFundsMembersアメリカ-公認会計基準:公正価値入力レベル1メンバー2021-12-310001819438アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ公認会計基準:預金メンバー資格認証2021-12-310001819438アメリカ-GAAP:公正価値は再帰的メンバーを測定する2021-12-310001819438アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-12-310001819438アメリカ-GAAP:公正価値は再帰的メンバーを測定するGHW:公的保証メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2022-12-310001819438アメリカ-GAAP:公正価値は再帰的メンバーを測定するGHW:公的保証メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-12-310001819438アメリカ-GAAP:公正価値は再帰的メンバーを測定するGHW:公的保証メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-12-310001819438アメリカ-GAAP:公正価値は再帰的メンバーを測定するGHW:公的保証メンバー2022-12-310001819438GHW:個人保証メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル1メンバー2022-12-310001819438GHW:個人保証メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-12-310001819438GHW:個人保証メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-12-310001819438GHW:個人保証メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310001819438アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル1メンバー2021-12-310001819438アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル2メンバー2021-12-310001819438アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値投入レベル3メンバー2021-12-310001819438アメリカ-GAAP:公正価値は再帰的メンバーを測定するGHW:公的保証メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2021-12-310001819438アメリカ-GAAP:公正価値は再帰的メンバーを測定するGHW:公的保証メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2021-12-310001819438アメリカ-GAAP:公正価値は再帰的メンバーを測定するGHW:公的保証メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2021-12-310001819438アメリカ-GAAP:公正価値は再帰的メンバーを測定するGHW:公的保証メンバー2021-12-310001819438GHW:個人保証メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル1メンバー2021-12-310001819438GHW:個人保証メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル2メンバー2021-12-310001819438GHW:個人保証メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値投入レベル3メンバー2021-12-310001819438GHW:個人保証メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2021-12-310001819438GHW:シリーズC 2は第一選択株式メンバーと交換できますGHW:LegacyEssTechIncMembers2021-10-080001819438US-GAAP:BridgeLoanMembers2021-12-310001819438US-GAAP:BridgeLoanMembers2020-12-310001819438US-GAAP:BridgeLoanMembers2022-01-012022-12-310001819438US-GAAP:BridgeLoanMembers2021-01-012021-12-310001819438US-GAAP:BridgeLoanMembers2022-12-310001819438GHW:保証責任メンバー2021-12-310001819438GHW:保証責任メンバー2020-12-310001819438GHW:保証責任メンバー2022-01-012022-12-310001819438GHW:保証責任メンバー2021-01-012021-12-310001819438GHW:保証責任メンバー2022-12-310001819438アメリカ公認会計基準:優先株メンバーと交換できる2021-12-310001819438アメリカ公認会計基準:優先株メンバーと交換できる2020-12-310001819438アメリカ公認会計基準:優先株メンバーと交換できる2022-01-012022-12-310001819438アメリカ公認会計基準:優先株メンバーと交換できる2021-01-012021-12-310001819438アメリカ公認会計基準:優先株メンバーと交換できる2022-12-310001819438米国-GAAP:国内/地域メンバー2022-12-310001819438アメリカ-公認会計基準:州と地方法律法規のメンバー2022-12-310001819438アメリカ-公認会計基準:製品メンバー2022-01-012022-12-310001819438アメリカ-公認会計基準:製品メンバー2021-01-012021-12-310001819438アメリカ-GAAP:サービスメンバー2022-01-012022-12-310001819438アメリカ-GAAP:サービスメンバー2021-01-012021-12-310001819438アメリカ-アメリカ公認会計基準:普通株式メンバーGHW:関連参加メンバーGHW:LegacyEssTechIncMembers2021-11-092021-11-090001819438GHW:エネルギーストレージシステム販売メンバー2021-12-310001819438GHW:エネルギーストレージシステム販売メンバー2022-01-012022-12-310001819438GHW:エネルギー倉庫販売メンバー2022-12-31 アメリカです

アメリカ証券取引委員会

ワシントンD.C.,20549

表10-K

(マーク1)

| | | | | |

x | 1934年証券取引法第13条又は15条に基づいて提出された年次報告 |

本財政年度末まで十二月三十一日, 2022

あるいは…。

| | | | | |

o | 1934年証券取引法第13条又は15条に基づいて提出された移行報告 |

_から_への過渡期

手数料書類番号001-39525

ESSテクノロジー会社

(登録者の正確な氏名はその定款に記載)

| | | | | |

デラウェア州 | 98-1550150 |

(明またはその他の司法管轄権 会社や組織) | (税務署の雇用主 識別番号) |

公園大通りの西南26440号です。, 83号棟 | |

ウィルソンビル, オレゴン州 | 97070 |

(主な行政事務室住所) | (郵便番号) |

(855) 423-9920

登録者の電話番号は市外局番を含んでいます

同法第12条(B)に基づいて登録された証券:

| | | | | | | | |

クラスごとのタイトル | 取引コード | 登録された各取引所の名称 |

普通株、1株当たり0.0001ドル | GWh | ニューヨーク証券取引所 |

株式承認証は,1株当たり1株の普通株を行使できる完全株式証明であり,行権価格は11.50ドルである | GWH.W | ニューヨーク証券取引所 |

同法第12条(G)により登録された証券:なし

登録者が証券法規則405で定義されている経験豊富な発行者である場合は、再選択マークで示してください。はい、そうですo 違います。x

登録者がこの法第13節または第15節(D)節に基づいて報告を提出する必要がないかどうかを再選択マークで示す。はい、そうですo 違います。x

登録者が(1)過去12ヶ月以内(または登録者がそのような報告の提出を要求されたより短い期間)に、1934年の証券取引法第13条または15(D)条が提出を要求したすべての報告書を再選択マークで示すかどうか、および(2)このような提出要求を過去90日以内に遵守してきたはい、そうですx違いますo

再選択マークは、登録者が過去12ヶ月以内(または登録者がそのような文書の提出および掲示を要求されたより短い時間以内)にその会社のウェブサイトに提出および掲示されたかどうかを示し、S−T条例(本章232.405節)405条に従って提出および掲示を要求する各相互作用データファイルである。はい、そうですx違いますo

登録者が大型加速申告会社,加速申告会社,非加速申告会社,小さな報告会社,あるいは新興成長型会社であることを再選択マークで示す。取引法第12 b-2条の規則における“大型加速申告会社”、“加速申告会社”、“小申告会社”、“新興成長型会社”の定義を参照されたい

| | | | | | | | | | | |

大型加速ファイルサーバ | o | ファイルマネージャを加速する | o |

非加速ファイルサーバ | x | 規模の小さい報告会社 | x |

| | 新興成長型会社 | x |

新興成長型企業であれば、登録者が延長された移行期間を使用しないことを選択したか否かを再選択マークで示し、取引所法第13(A)節に提供された任意の新たまたは改正された財務会計基準を遵守する。o

登録者が報告書を提出したかどうかを再選択マークで示し、その経営陣が“サバンズ-オクスリ法案”(“米国連邦法典”第15編、第7262(B)節)第404(B)条に基づいてその財務報告の内部統制の有効性を評価したことを証明する。この評価は、その監査報告書を作成または発行する公認会計士事務所によって行われる。o

登録者が空殻会社であるか否かをチェックマークで示す(同法第12 b-2条で定義される)。はい、そうですo 違います。x

登録者が最近完成した第2財期の最終営業日,すなわち2022年6月30日まで,登録者の非関連会社が保有する投票権と無投票権普通株の総時価は約$である250百万ドルは、私たちの普通株の2022年6月30日のニューヨーク証券取引所での終値に基づいて2.81ドルです。各役員、役員、および発行された普通株を10%以上保有する者が保有する登録者普通株は除外されており、これらの人は関連会社とみなされる可能性があるからである。この計算は、ある人が登録者であることを決定する他の目的のための付属機関を反映していない。

2023年2月24日まで154,307,976普通株は発行され発行され、1株当たり0.0001ドルの価値がある

引用で編入された書類

登録者の最終委託書の2023年株主総会に関連する部分は、本明細書に記載された範囲内で、本年度報告の10−K表の第3の部分に参照されて組み込まれる。このような依頼書は,登録者が2022年12月31日までの財政年度の120日以内に米国証券取引委員会に提出される。

| | | | | |

前向き陳述に関する警告説明 | |

| |

第1部 | |

| |

プロジェクト1.ビジネス | 4 |

| |

第1 A項。リスク要因 | 9 |

| |

プロジェクトIBです。未解決従業員意見 | 44 |

| |

項目2.財産 | 44 |

| |

項目3.法的訴訟 | 44 |

| |

プロジェクト4.鉱山安全情報開示 | 45 |

| |

第II部 | |

| |

項目5.登録者普通株式市場、関連株主事項、発行者による株式証券の購入 | 46 |

| |

プロジェクト6.保留 | 46 |

| |

プロジェクト7.経営陣の財務状況と経営成果の検討と分析 | 46 |

| |

第七A項。市場リスクの定量的·定性的開示について | 54 |

| |

項目8.連結財務諸表と補足データ | 55 |

| |

項目9.会計·財務開示面の変更と会計士との相違 | 84 |

| |

第9条。制御とプログラム | 84 |

| |

プロジェクト9 B。その他の情報 | 85 |

| |

プロジェクト9 Cです。検査妨害に関する外国司法管区の開示 | 85 |

| |

第三部 | |

| |

プロジェクト10.取締役、上級管理者、および企業管理 | 85 |

| |

プロジェクト11.役員報酬 | 85 |

| |

プロジェクト12.特定の実益所有者の保証所有権及び管理職及び株主に関する事項 | 85 |

| |

第13項:特定の関係及び関連取引、並びに取締役独立性 | 85 |

| |

プロジェクト14.主な会計費用とサービス | 85 |

| |

第4部 | |

| |

プロジェクト15.証拠品および財務諸表の添付表 | 85 |

| |

項目16.表格10-Kの概要 | 88 |

| |

サイン | 89 |

前向き陳述に関する警告説明

本年度報告は、“第II部”を含むがこれらに限定されない10−K表を採用しているプロジェクト7.経営陣の財務状況と経営成果の検討と分析“は、1933年改正証券法第27 A条(”証券法“)及び1934年改正”証券取引法“(”取引法“)第21 E条に示された前向きな陳述を含む。これらの前向きな陳述は、“信じる”、“推定”、“予想”、“予期”、“計画”、“計画”、“可能”、“将”、“潜在”、“プロジェクト”、“予測”、“継続”、“可能”、“将”または“べき”を含む前向き用語を使用することによって識別することができる。それらの否定または他の変形または同様の用語。これらの語および同様の表現は、前向き陳述を識別することができるが、これらの語がないことは、1つの記述が前向きでないことを意味するわけではない。これらの展望的陳述は、私たちの未来の財務業績の予測、私たちが予想している成長戦略、そして私たちの業務の予想傾向を含む可能性がある私たちのリスク、不確実性、仮説に関する影響を受ける。

これらの陳述は経営陣の現在の予想に基づいているが、様々な要素、リスク、不確実性のため、実際の結果は大きく異なる可能性があるが、これらに限定されない

•財務予測と業務指標を含む私たちの財務と業務パフォーマンス

•戦略、将来の運営、財務状況、予想収入と損失、予想コスト、見通しと計画の変化

•私たちの技術的実施とビジネスモデルの実施、市場受け入れ、そして成功

•私たちは費用対効果のある方法で拡張する能力を持っています

•私たちの競争相手や業界に関する発展と予測

•持続的な新冠肺炎の大流行、ロシア-ウクライナ紛争、中国に関連する地政学的緊張情勢、および同様のマクロ経済事件は、グローバルサプライチェーンの挑戦、外貨変動、インフレと金利上昇および通貨政策の変化を含み、私たちと私たちの顧客、請負業者、サプライヤーとパートナーのそれぞれの業務に与える影響

•知的財産権の保護と他人の権利を侵害しない能力の獲得と維持への期待

•私たちの未来の資本需要と現金の源と用途

•私たちのビジネスのために資金を得る能力は

•私たちのビジネス、拡張計画、チャンス

•私たちの顧客、請負業者、サプライヤーを含む第三者との関係

•私たちの製品の輸送、設置、運営に関する問題

•契約執行に関する問題は、顧客の私たちの製品に対する受け入れの程度を含む

•戦略的パートナーシップの利点を認識する能力は

•知られていて未知の訴訟と規制手続きの結果

•我々は、業務統合によって得られた収益の能力(本明細書で定義するように)を展開することに成功した

•私たちが新興成長型企業になる時間の予想は、“私たちのビジネススタートアップ企業法案”(JOBS Act)に基づいて、

•議論されている他のリスクと不確定要因は第I部--第1 A項。リスク要因“この報告書の他の場所で。

このForm 10-K年次報告書に含まれている展望的な陳述は、私たちの現在の未来の発展と私たちへの潜在的な影響に対する期待と信念に基づいている。私たちの未来の状況に影響を及ぼすことが私たちが期待していることに影響を与える保証はない。これらの展望的陳述は、本年度報告が発表された日までForm 10−Kフォーマットで行われたものであり、多くのリスク、不確実性(その中のいくつかは私たちが制御できない)および他の仮定に関連しており、実際の結果または表現は、これらの前向き陳述の明示的または暗示的な内容とは大きく異なる可能性がある。これらのリスクと不確定要素は含まれていますが第I部--第1 A項。リスク要因“これらのリスクまたは不確実性のうちの1つまたは複数が現実になった場合、または私たちの任意の仮定が正しくないことが証明された場合、実際の結果は、これらの前向き陳述で予測された結果とは重大な点で異なる可能性がある。私たちは、適用される証券法が要求される可能性がない限り、新しい情報、未来のイベント、または他の理由でも、いかなる前向きな陳述を更新または修正する義務はない。これらのリスクと“第I部--第1 A項。リスク要因“貧乏ではないかもしれない。

その性質に関しては、前向き陳述は、イベントに関連し、未来に発生する可能性があるか、または発生しない可能性がある場合に依存するので、リスクおよび不確定要素を含む。展望的陳述は将来の業績の保証ではなく、私たちが経営している業界の実際の経営結果、財務状況と流動性、および発展は、本10-K表の年次報告に含まれる展望的陳述に記載されているか、または示唆された状況とは大きく異なる可能性があることを想起させます。また、我々の業績や業務、財務状況および流動性、および当社が経営している業界の発展が、本Form 10−K年次報告に含まれる前向きな陳述と一致していても、これらの結果や発展は、後続期間の結果や発展を示すことができない可能性がある。

第1部

プロジェクト1.ビジネス

文意が別に指摘されている以外に、本節で言及した“ESS”、“私たち”または“会社”はすべてESS Tech、Inc.およびその子会社を指す。

業務合併

2021年10月8日(“完成日”)、上場の特殊目的買収会社ACON S 2 Acquisition Corp.(“STWO”)は、2021年5月6日の合併協議と計画(“合併合意”)に基づいて、STWO、STWOの全資直属子会社SCharge Merger Sub,Inc.とデラウェア州のESS Tech,Inc.(“合併子会社”)が2021年10月5日に開催された株主特別会議で承認して完成した合併を完了した。

合併協定の条項によると、STWOはケイマン諸島会社法(2021年改訂本)に基づいて継続的に登録を撤回し、デラウェア州一般会社法第XII部によりデラウェア州で会社として登録され、STWOとLegacy ESSとの間の業務合併はSubとLegacy ESSを合併してLegacy ESSに編入することにより実現され、Legacy ESSはSTWOの完全子会社として存続する(合併協議に記載されている他の取引、すなわち“業務合併”と併せて)。期限までに、STWOはその名称を“ACON S 2買収会社”から“ESS Tech,Inc.”に変更します。(“会社”または“ESS”)、および我々の普通株式と公共株式承認証(ここで定義)はニューヨーク証券取引所で取引を開始し,株式コードはそれぞれ“GWh”と“GWH.W”である.

業務の概要

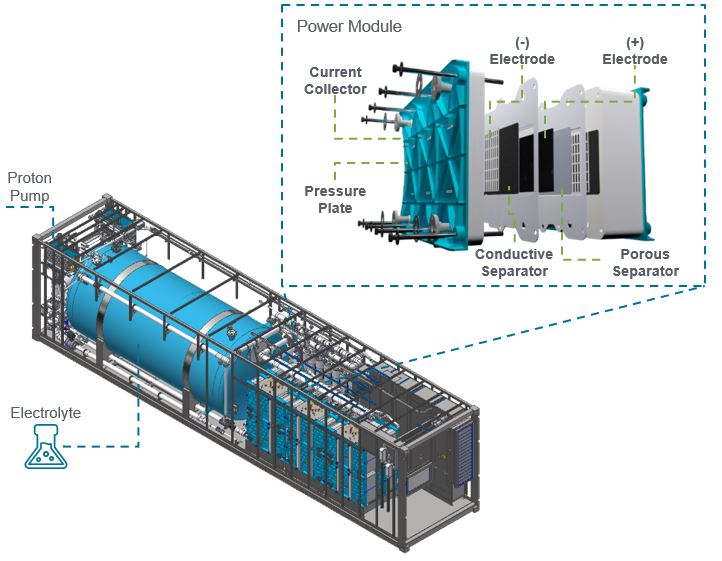

ESSは鉄流電池技術に特化した長時間エネルギー貯蔵会社である。私たちが設計と生産した長寿命電池は主に地球上の豊富な材料を使用して、これらの材料は2万回以上循環することができ、容量は色落ちしないと信じています。私たちが設計した電池は主に塩、鉄、水の電解液を使っているので、それらは無毒で、基本的に回収可能です。私たちの電池は電力網事業者に柔軟性を提供し、商業と工業顧客にエネルギー保証を提供する。我々の技術は単一電池プラットフォームにおけるエネルギー伝達、持続時間と循環寿命の問題を解決し、最も広範な代替技術を展開しているリチウムイオン電池と比較して優勢である。我々の第2世代S 200鉄流電池技術を用いて、エネルギー倉庫とエネルギーセンターの2種類の製品を開発しており、各製品は信頼性、安全、長時間のエネルギー貯蔵を提供することができる。2022年12月31日までに、限られた数の第二世代製品を完全に配備し、これらの製品の収入を確認しました。2022年12月31日、私たちは追加の第2世代エネルギー倉庫を出荷し、調整しています。個々の電池の導入に伴い,より高い電力網信頼性を有するゼロ炭素エネルギーの未来への移行を加速することが我々の使命をさらに推進する。

我々の電池は不燃,無毒,爆発リスクがなく,−5°Cから50°Cの温度範囲で動作可能であり,加熱や冷却システムを必要としない。これにより私たちのエネルギー貯蔵製品は火災、化学、爆発リスクでリチウムイオン電池を置くことができない場所に置くことができる。また,我々の電池は環境的に持続可能であり,主に容易に入手可能な材料と回収可能なコンポーネントを使用している

私たちの電池と技術は延長された十年保証を通じて購入することができます。この保証はミュンヘン再保険の投資レベル、十年保証とプロジェクト保証によってサポートされ、ミュンヘン再保険は再保険、一次保険と保険関連リスク解決方案のリーディングプロバイダーであり、私たちのエネルギー貯蔵製品の性能をサポートします。私たちの知る限りでは、このような保険を受けた初めての長期エネルギー貯蔵会社であり、独自の液体電池技術の保証支援を提供し、プロジェクト規模や場所にかかわらず、お客様の技術リスクを低減する性能義務をサポートしています。私たちはまたミュンヘン再保険会社と協力して、私たちの顧客のために単独のプロジェクト融資カバー範囲を開発します。このプロジェクト融資カバー範囲は、私たちが破産した場合に連続性保険を提供し、私たちの顧客とその投資家と融資者にプロジェクト業績の長期保証を提供する。債券·担保資本はOneBeacon保険グループ(“OneBeacon”)によって提供され、米国輸出入銀行の資格を取得し、後者は追加の製品保証を提供する。潜在顧客が技術リスク、融資リスク、輸入リスクを低下させたため、これらの要素は私たちの総潜在市場を増加させることができると信じている。

私たちは私たちが生産規模を拡大するにつれて、私たちの電池技術は競争力のある価格になると信じている。製品の寿命レベル貯蔵コスト(“LCOS”)を比較したうえで,すなわち電力貯蔵技術投資の総コストをその累積送電量で割った場合,我々の電池は貯蔵時間が4時間を超える場合にリチウムイオン電池よりも安くなることが予想され,リチウムイオン技術の運転上限と考えられる。我々の技術のスケーラビリティにより,メモリ持続時間が4時間を超えるとコストメリットが増加する.

全世界の気候目標に合った脱炭を実現するために、全世界の電力網に各種の大きさと持続時間のエネルギー貯蔵解決方案を設置しなければならない。私たちのエネルギー貯蔵製品はこの拡大している使用事例に長期的な電力を提供することを目的としている。以下の文タイトルが“-O”の小節で述べるUR技術と製品私たちのエネルギー貯蔵製品は複数の使用例と市場の顧客ニーズを満たすことができると信じている。私たちは長期エネルギー貯蔵の先駆者であり、私たちは電力網の安定性を高めながら、再生可能エネルギーをより早く実施すると信じている。私たちのエネルギー貯蔵製品の安全性、柔軟性、耐久性は、顧客が世界のほぼどこでも使用できるようにしています。用例の範囲は,発電所交換や電力網安定など,商業や工業場所の現地化エネルギーから電力網規模に蓄積される用例である。

私たちの技術と製品は

私たちの長寿命鉄流電池はこの50年間の科学進歩の産物だ。1970年代、研究者は初めて鉄流電池の概念を提案した。電池貯蔵エネルギーの良好な能力を意識したにもかかわらず,これらの研究者は,正極と負極との反応が水酸化物を形成し,電極を閉塞し,電解液の活性を低下させることを見出した。水酸化物の形成により,早期鉄流電池は数サイクル後に急速に分解する。水酸化物の形成を阻止できないため、これらの科学者は彼らの仕事を放棄させられた。

長年の無視を経て,我々の創始者クレイグ·エバンズとジュリア·宋博士は2011年にこの技術を推進し,Legacy ESSを設立した。この希望に満ちた概念に基づいて,我々のチームは技術を著しく向上させ,往復効率を向上させ,革新的で特許を獲得した水酸化物堆積問題解決策を開発した。我々の独自の水酸化物除去による解決策はプロトンポンプと呼ばれ,その動作原理は負極上の副反応による水素を利用している。プロトンポンプは正極電解液中で水素をプロトンに変換する。この過程で水酸化物が除去され,系のpHレベルが安定した。プロトンポンプは、容量減衰を生じることなく、電解液を20,000サイクルの設計に使用することを可能にする。

私たちの鉄流電池は電気エネルギーを化学エネルギーに変換することでエネルギーを貯蔵する。各電池モジュールは、1つ以上の電池からなり、各電池は、負極と正極とからなり、この2つの電極は多孔質セパレータで仕切られている。充電時には、電池の正極(正極)上に、第二鉄(Fe+2)が鉄(Fe+3)に酸化され、電池の負極(負極)上で、第二鉄が金属鉄に還元される。多孔質セパレータは、正負極電解液の混合を低減するために用いられ、電池のクーロン効率の向上に寄与する。正極と負極電解液はそれぞれ電池外部の槽に貯蔵されており,運転時にはこれらの電解液は電池に絶えず注入·ポンプされている。化学エネルギーを電気エネルギーに変換するために反応は逆であり,電池の正極では鉄が亜鉄に還元され,負極では金属鉄が亜鉄に酸化される。これらの充放電サイクルでは,正負極電解液のpHが急激に変化する。プロトンポンプは電解液のpHが安定しており,水酸化物は何もないことを確保した

我々の鉄流電池は,薄膜で仕切られた正負の電解液槽を充電することでエネルギーを蓄積する。エネルギーを放出するために、私たちは薄膜を介して2つのタンクの間で反応する。発生電力は膜サイズの要因であり、タンクの大きさや電解液がタンクに添加される要因である貯蔵時間を提供することができる。蓄積エネルギーの持続時間は、電力とは独立して変化することができる。比較的低コストで電解液槽のサイズを増加させることができるが,鉄,カリウムあるいは塩化ナトリウムと水からなる電解液は非常に安価である。これはエネルギーの限界コストを非常に低くし、私たちの技術を長期エネルギー貯蔵に魅力的にさせた。

私たちの鉄流電池技術を利用して、私たちは2種類の製品を開発しています。各製品は信頼性、安全、長時間のエネルギー貯蔵を提供することができます。我々の最初のエネルギー貯蔵製品Energy Warehouseは我々の“メーター後”解決策(顧客駐屯地,公共事業会社とのサービス境界線の後ろに位置する解決策を指す)であり,そのエネルギー貯蔵範囲は50キロワット(“kW”)から90 kW,持続時間は4~12時間である。8時間の貯蔵に使用する場合、20世帯に相当する総発電量400キロワット時(KWh)に電力を供給することができる50キロワットのシステム。エネルギー倉庫を輸送コンテナユニットに配備し、ほぼ任意の顧客の場所に容易に設置することができる完全に鍵を渡すシステムを可能にする。エネルギー倉庫の潜在的な使用例はマイクログリッド、小規模なPEAKER工場交換および商業と工業(“C&I”)需要を含む。追加のエネルギー蓄積容量を必要とするクライアントに対しては、同一システムに複数のユニットを追加することができる。私たちの第一世代エネルギー倉庫は2015年に導入された。それ以来,我々の第1世代ユニットはすべて我々に返され,プロトタイプ実験を継続した2つのセルを除いている.2022年12月31日現在、限られた数の第2世代製品を完全に配備し、これらの製品の収入を確認し、出荷された追加の第2世代エネルギー倉庫設備を設置·調整しています。

私たちの2つ目のより大規模なエネルギー貯蔵製品、エネルギーセンターは、公共事業サービスの境界の前に使用するために設計された“前置式”解決策であることを意味する。エネルギーセンターソリューションは公共事業会社、独立発電業者(“IPP”)と大型C&Iユーザーのために設計されている。エネルギーセンターは、完全にカスタマイズ可能な構成範囲を提供し、私たちの顧客の電力、エネルギー、持続時間需要を満たすように設置されています。エネルギーセンターのモジュール化設計は、大型再生可能エネルギープラス貯蔵プロジェクトと独立エネルギー貯蔵プロジェクトを含むIPPと公共事業規模の応用を満たすために製品を拡張することを可能にする。エネルギーセンターのモジュール化設計はまた、様々な環境における異なる電力やエネルギー容量の需要と配備を満たすために柔軟に配置することを可能にしている。

私たちの2種類のエネルギー貯蔵製品については、私たちの知的財産権と相違点は陽子ポンプ、動力モジュール、電解液に含まれている。これらの構成要素は、商業秘密、特許(付与され、出願されている特許を含む)、および長年の研究によって保護されている。エネルギー倉庫とエネルギーセンターの残りの部分は生産しやすいように意図的に設計されている。標準的なポンプと設備および製造しやすいハウジングを使用することにより、私たちのエネルギー貯蔵製品はほぼどこで組み立てられ、効率的なコストで生産することができる。

ESSのキーテクノロジーは

顧客

現在および潜在的なお客様には、ユーティリティ、IPP、およびC&Iエンドユーザーが含まれています。私たちの潜在的な顧客はいくつかの使用事例に興味があり、太陽エネルギー移転、ピーク調整、価格セット、公共事業補助サービスとマイクログリッドを含む。

メーターの後ろとメーターの前の市場のお客様にサービスを提供するつもりです。表後の応用で、顧客は私たちのエネルギー貯蔵製品を使用してエネルギーコストを下げ、再生可能エネルギー解決方案と統合して、企業の持続可能な発展目標を実現し、彼らのエネルギー弾力性を強化する。メーターの背後の顧客にはマイクログリッドと小規模なC&I顧客が含まれているかもしれない。

対照的に,電気メーター先端顧客は主に高い再生可能エネルギー透過率を経験し,電力網のバランスを助けるためにエネルギー貯蔵が必要な公共事業会社と,エネルギー貯蔵を利用して再生可能エネルギープロジェクトの経済性を向上させることができるIPPである。これらの顧客は私たちのエネルギー貯蔵製品を使用して公共事業規模でエネルギーを貯蔵し、必要な時に利用したり販売したりすることができる。時間が経つにつれて、私たちの先端顧客群は他のタイプのエネルギー供給者を含むまで拡大することが予想される。私たちの現在の顧客は大型公共事業会社を含む。私たちはまたIPPに製品を販売する予定です。

私たちはこの2つの異なる市場の需要を満たすためにエネルギー倉庫とエネルギーセンターを設計した。エネルギー倉庫は体積が小さく便利な鍵包装でメーター後の使用に適している。エネルギーセンターはメーター後市場の大型顧客が使用することもできるし、メーター前市場の大型顧客にも使用できる。

仕入先

私たちの電池は主に地球に豊富な無毒材料で作られている。これらの材料は他の電池を構成する希土類金属よりもはるかに安いため,我々の電池の総コストに占める割合は低い。これらの材料は随所に得られるため、各投入には複数のサプライヤーがいる。また、我々は白金などの限られた高コスト材料を製造に使用している。サプライチェーンの中断は、私たちのいくつかのサプライヤーが直ちに私たちにいくつかのバッテリーコンポーネントを渡す能力に影響を与えましたが、タイトルは第I部--第1 A項。リスク要因-私たちの技術、製品、製造に関連するリスク-私たちは第三者サプライヤーが私たちのエネルギー貯蔵製品のために重要な原材料と部品を開発して供給することに依存します。私たちはまた供給者たちにエネルギー貯蔵製品を輸送することに依存している。私たちのサプライチェーンと出荷の持続的な遅延は私たちのエネルギー貯蔵製品を製造して商業化する能力をさらに損なうかもしれません我々の電池の機械部品と制御システムは,複数のメーカーが供給可能な商用機器からなる。

仲間関係

•ミュンヘン再保険会社:私たちの電池と技術は10年保証で購入できます。保証はミュンヘン再保険の投資レベル、10年保証とプロジェクト保証によってサポートされ、ミュンヘン再保険は再保険、一次保険と保険関連リスク解決策のリード提供者であり、私たちのエネルギー貯蔵製品の性能をサポートします。私たちの知る限りでは、このような保険を受けた初めての長期エネルギー貯蔵会社であり、独自の液体電池技術の保証支援を提供し、プロジェクト規模や場所にかかわらず、お客様の技術リスクを低減する性能義務をサポートしています。私たちはまたミュンヘン再保険会社と協力して、私たちの顧客のために単独のプロジェクト融資カバー範囲を開発します。このプロジェクト融資カバー範囲は、私たちが破産した場合に連続性保険を提供し、私たちの顧客とその投資家と融資者にプロジェクト業績の長期保証を提供する。

•1番ビーコン保険:OneBeaconを通じて、私たちの顧客に増加しているプロジェクト保証能力と会社のバインディングオプションを提供します。

•アメリカ輸出入銀行米国輸出入銀行(“EXIM”)は米国の公式輸出信用機関である。民間部門の融資者が融資を提供できないか、あるいは提供したくない場合、米国輸出入銀行は米国企業に必要な融資ツールを提供し、世界販売を競争する。私たちのエネルギー貯蔵製品はEXIM認証により、条件を満たす海外のバイヤーに融資を提供することができます。

研究と発展

2019年1月1日以来、私たちは私たちの技術を改善し、私たちのエネルギー貯蔵製品を市場に投入するために約1.22億ドルを投資した。私たちの研究開発はオレゴン州で行われ、約65人の研究開発従業員が支援を提供しています。

我々の目標は長期エネルギー貯蔵市場のリーダーとなることであり,そのためには我々が行っている研究·開発活動を継続しなければならない。私たちは私たちの技術的優位性をさらに拡大するために、さらに突破された研究開発路線図を持っている。我々の技術能力を代替化学や技術に拡張することも我々の研究開発チームの長期的な目標である。

知的財産権

知的財産権は私たちの業務に不可欠な差別化要素であり、私たちは特許、著作権、商業秘密の組み合わせによって私たちのノウハウを保護しています。私たちはすべての重要な設計元素と鉄液流電池のキーエネルギー技術に対して強制的に実行可能な知的財産権保護を持っていると信じている。私たちは重要な特許の組み合わせを開発した。私たちは175件以上の付与または準備中の特許と、数量不明の商業秘密と確定された特許を持っている。可能な特許期間の調整または延長を考慮しない場合、これらの特許は早ければ2028年に満期になる。私たちは新しい知的財産権、独自技術の存在、特許性を評価するために、私たちの努力を継続的に検討している。私たちは私たちの鉄流の専門知識を利用して革新を推進するつもりで、より多くの技術進歩を求めている。

競争

エネルギー貯蔵業界の競争は激しい。再生可能エネルギーコストの低下、電池コストの低減、電池技術の改善、および贈与と税収優遇形式で提供される公共財政支援は、顧客の需要を変えており、この業界の発展と拡張を招いている。エネルギー貯蔵市場の主な競争要因には

これらの要因は、安全性および信頼性、持続時間、性能および正常動作時間、運用柔軟性、資産寿命および循環可能性、易集積性、極端な温度での操作性、環境持続可能性、履歴、および現場検証された技術を含むが、これらに限定されない。

温室効果ガス排出量の低いクリーン電力ソリューションの需要上昇に伴い,再生可能エネルギーへの移行が見られ,分散エネルギーインフラの普及率が高まっている。間欠発電資源の急増は電力網の安定性に対して新しい挑戦を提出し、それによって長期エネルギー貯蔵解決方案に更に大きな作用を提供した。気候変化はまた極端な温度、ハリケーン、そして野火を含むより多くの予測不可能な天気事件をもたらすだろう。私たちの技術はこのような極端な天気条件下で効率的に動作することができる。私たちの主な競争相手は、リチウムイオン電池、リチウム金属電池、バナジウムまたは亜鉛臭素電池、ナトリウム硫黄電池、圧縮空気、水素、燃料電池、揚水水力発電などの異なるエネルギー貯蔵技術を含む。伝統的なリチウムイオン分野の主要な競争相手は寧徳時代有限会社、エネルギー庫会社、LG化学有限会社、サムスン電子有限会社、日の出電力供給有限会社とテスラ社を含む。非リチウムイオン分野の主要な競争相手はCellcube、CMBlu Energy AG、Enerox GmbH、Eos Energy Enterprise,Inc.,Highview Power Pty Ltd.,ホネウェルUOP、Hystor、マルタロッキード·マーティン社、RedflowとVoltStorage GmbHである。私たちの多くの競争相手は私たちよりも多くの財政、マーケティング、人員、そして他の資源を持っている。私たちの競争相手に比べて、私たちは規模が小さいにもかかわらず、私たちは革新的な鉄流電池技術、戦略的協力パートナーシップ、卓越した指導チームの支持の下で、私たちは有利な地位にあり、市場で彼らと競争することができると信じています。

新技術は市場に参入する可能性があり、これらの技術は私たちの製品よりも追加的または優れた優位性を持つかもしれない。政府はエネルギー貯蔵技術を大きく支持しており、多くの比較的新しい会社と新興の会社はすでに圧縮空気、熱エネルギー、固体電池などを含む様々な技術を用いたエネルギー貯蔵製品の開発を計画していると信じている。これらの会社の多くはまだ商業生産に投入されていないにもかかわらず、彼らは将来私たちの製品と競争する解決策を提供するかもしれない。我々は、我々の製品供給を絶えず改善し、既存と新興の競争相手をリードするために、強力な研究開発努力を維持するつもりだ。

政府の規則と規則性

私たちは厳格なエネルギー産業を規制して運営している。したがって、私たちの運営に影響を及ぼす様々な連邦、州、そして地方法規と機関がある。再生可能エネルギー部門の具体的な参加者としては、成長を促進する追加法規、税収優遇、支援メカニズムがある。再生可能エネルギーはバイデン政府および全国の多くの州や地方政府の優先順位である。

連邦レベルでは、現在、再生可能エネルギーと電池貯蔵の配備を奨励するために税金控除が実施されている。再生可能エネルギーからのエネルギーを貯蔵する電池貯蔵プロジェクトは、投資税収控除を受ける資格があり、プロジェクト開発者がプロジェクト作成時に得た税金を貨幣化して販売することを可能にする。また,電池貯蔵は連邦政府が改正した加速コスト回収システムにより加速減価償却を得る資格がある。この二つの政策はバッテリー貯蔵プロジェクトに税金と融資割引を提供する。それらは開発すべき再生可能エネルギープロジェクトの資本要求を低減し、これらのプロジェクトに新たな資金源を開拓した。

国家的インセンティブはまた再生可能エネルギーとエネルギー貯蔵の配置増加を推進する。例えば,より高い再生可能エネルギー組合せ基準を持つ州は,同様の再生可能資源を持つ州よりも再生可能エネルギーを多く配備しているが,これらの州はこのような要求に欠けている。テキサス州,オクラホマ州,カリフォルニア州を含む多くの州では,RPS駆動の間欠的再生可能エネルギーの配備が電力網を緊張させ,エネルギー貯蔵の需要を推進している。

オーストラリアの再生可能エネルギーと電力網のアップグレードに対するインセンティブ措置も電池やエネルギー貯蔵の増加を推進する可能性がある。オーストラリア政府の電力供給計画には、2030年までに200億豪ドルを投資して電力網をアップグレードし、より多くの再生可能エネルギーを支援することが含まれている。州レベルでは、ビクトリア州政府はオーストラリア最大の再生可能エネルギー貯蔵目標を制定することを約束した:2030年までに再生可能エネルギー貯蔵能力は2.6ギガワット、2035年には6.3千メガワットに達する。ニューサウスウェールズ州でもエネルギー貯蔵の切実な需要を認識し,その電力インフラ路線図では2千メガワットの長期エネルギー貯蔵の調達を呼びかけている。

私たちの製品の需要を支持するすべての政府計画は本質的に複雑で政治的なので、廃止、修正、解釈されるかもしれませんが、これらの方式は私たちの成長にあまり有利ではありません。

エネルギー貯蔵を支援する政府の法律と法規の恩恵を受けるほか、環境、健康、安全、雇用における連邦、州、地方の要求を受けている。私たちの製造過程は環境法規によって制約され、私たちの製品も安全と信頼性に関連する法規によって制約されている。私たちはまた“職業安全と健康法案”、現地賃金法規、オレゴン州の厳格な健康と安全法規の要求を守らなければならない。

人的資本管理

私たちは私たちのクリーンで革新的な技術を誇りに思い、私たちの従業員は私たちの戦略的使命に力を入れ、グローバルコミュニティに信頼性があり、弾力性と安全な再生可能エネルギー貯蔵解決策を提供する。私たちの業務を改善し、発展させるために、私たちの約半分の従業員が製品製造に参加した。2022年12月31日現在、オレゴン州ウィルソンビルの本部に主に本部を置く271人の常勤従業員を雇用している。

信頼性があり、弾力性があり、安全な再生可能エネルギーの未来を作るという使命を実現するために、私たちは私たちの従業員に投資し、尊重と多様な労働環境を構築することに取り組んでいます。人種、年齢、肌の色、性別、性指向、民族血統、身体または精神障害、宗教、または連邦、州または地方の法律によって保護されている任意の他の特徴を問わず、すべての人に平等な雇用を提供します。会社として、従業員は私たちの成功の鍵であり、私たちは最も優秀な人材を誘致、育成、維持することに力を入れている。私たちの多くの従業員はエネルギー貯蔵に関する技術分野で非常に高い技能を持っており、私たちの理念は内部から人材を育成し、戦略的に必要な技能、経験と業界知識を持つ合格者を採用し、ESSの発展と成功に貢献することである。必要があれば、私たちはまた従業員にコンサルタントや独立引受業者のサービスを提供するつもりだ。トップレベルの人材を維持するために、私たちは給与計画を設計し、従業員に職位、技能レベル、経験、知識と地理的位置と一致する競争力のある報酬と福祉を提供する。私たちの業務の成長に伴い、私たちはまた私たちの採用、保留、発展の流れを改善するために努力しています。

執行管理層は企業文化、多様性と包摂性、求人、留任、自然減員、人材管理、職業発展と昇進、後任と従業員関係を含む人的資本管理を監督することに協力している。

私たちの業務の成功は私たちのチームメンバーの福祉と関連がある。したがって、私たちは私たちの世界的なチームメンバーの健康、安全、そして健康を保障するために努力している。新冠肺炎の流行に対応するために、私たちの業務を改革しました。これらの改革は私たちのチームメンバー、顧客とパートナー、そして私たちのコミュニティの最適な利益に合致していると思います。

利用可能な情報

私たちのインターネットアドレスはessinc.comです。我々は、我々のForm 10-K年次報告、Form 10-Q四半期報告、Form 8-K現在の報告(およびその修正案)、委託書および情報声明、ならびに取引所法案第13(A)および15(D)節に基づいて提出または提供される他の情報を含む定期報告およびその修正案を米国証券取引委員会に提出または提出する。米国証券取引委員会には、電子的に提出された報告書、依頼書、情報声明、その他の発行者に関する情報が含まれており、米国証券取引委員会を介して当該サイトにアクセスすることができるサイトが設けられている。私たちがこれらの情報を電子的にアメリカ証券取引委員会に提出または提供した後、私たちの報告、修正案、依頼書、その他の情報も合理的で実行可能な状況でできるだけ早く私たちの投資家関係サイトInvestors.essinc.comで無料で提供されます。本年度報告でForm 10-K形式で参照されるウェブサイトに含まれる情報は、参照によって本出願ファイルに組み込まれていない。また,WebサイトURLへの参照は非アクティブテキスト参照のみに用いた.私たちが任意の証券届出文書で下したすべての陳述は、すべての前向きな陳述または情報を含み、その陳述を含む文書の日付で行われ、法律が私たちにそうすることを要求されない限り、私たちはこれらの陳述または文書を更新するいかなる義務も負わない。

第1 A項。リスク要因

私たちの証券に投資することは高度な危険と関連がある。投資決定を下す前に、閣下は以下に述べるリスク及び不確定要素、及び本10-K表年次報告に記載されているすべての他の資料を慎重に考慮し、本10-K表年次報告の他の部分及び私たちが米国証券取引委員会(“米国証券取引委員会”)に提出した他の文書に記載されている総合財務諸表及び関連付記を含む。私たちの業務、経営業績、財務状況、または見通しもリスクと不確実性の被害を受ける可能性があり、これらのリスクと不確実性は現在私たちは知らない、あるいは私たちは現在実質的ではないと考えている。実際にどんなリスクが発生すれば、私たちの業務、経営業績、財務状況、見通しは不利な影響を受ける可能性があります。この場合、私たちの普通株の市場価格は下落するかもしれません。あなたは投資の一部または全部を失うかもしれません。別の説明がない限り、言及された“私たち”、“私たち”または“私たち”は、一般にESSを意味する。

リスク要因をまとめる

私たちの業務は多くの危険と不確実な要素に直面している。以下は私たちが直面している主なリスクの概要です

•私たちは私たちのエネルギー貯蔵製品を生産しようとする時大きな障害に直面しています私たちのエネルギー貯蔵製品はまだ開発中でビジネス規模でエネルギー貯蔵製品を開発することに成功していないかもしれませんもし私たちがこのような障害物を克服できなければ、私たちの業務は否定的な影響を受け、倒産するかもしれない

•私たちのエネルギー貯蔵製品の配備が増加するにつれて、私たちは相応の保証義務が発生します 以前のバージョンの第2世代エネルギー貯蔵製品については、私たちの保証義務が大きいかもしれません。もし私たちのエネルギー貯蔵製品を開発して現場で私たちの保証コストを成功させ、管理することができなければ、私たちの業務と収入の創出と収益を実現する能力は失敗する可能性があります

•私たちは商業化の初期段階にいる。しかも、私たちの技術のいくつかの側面はまだ十分な現場試験を受けていない。もし私たちが予想したように私たちの業務を発展させ、私たちのエネルギー貯蔵製品を効果的に商業化できなければ、私たちは相当な収入を生み出したり、利益を達成することができないかもしれない

•私たちは第三者サプライヤーに依存して私たちのエネルギー貯蔵製品のために重要な原材料と部品を開発して供給する。私たちは重要なサプライチェーン、輸送時間、製造時間、関連コストの大きな中断を経験した

•私たちのサプライチェーンの持続的な遅延や必要な原材料や部品を得ることができないことは、私たちのエネルギー貯蔵製品を製造し、商業化する能力をさらに損なう可能性がある

•私たちの製造業務では、私たちは未来に遅延、中断、または品質管理の問題を経験する可能性があります

•私たちの拡張能力は、私たちが十分な数の製造業従業員、特に適切なレベルの知識、背景、技能を持つ従業員を雇用、訓練、維持する能力があることにかかっている

•私たちは私たちの契約を履行できないかもしれないし、戦略パートナーとの合意の利点を達成できないかもしれない

•私たちは新冠肺炎に関連した中断を経験し、これは不確実性をもたらし続けている

•私たちの運営に関連するコストや私たちのエネルギー貯蔵製品を製造するために必要なコンポーネントを十分にコントロールできないかもしれません。コスト構造を下げ、将来的に私たちの運営規模を効果的に拡大できなければ、私たちの収益力は損なわれる可能性があります

•私たちの運営は複雑な機械に依存しており、私たちの鉄流電池の生産は運営性能とコストの面で大きなリスクと不確実性に関連している

•私たちの将来の経営と財務業績および市場成長に対する期待は私たちが作った仮説と分析に大きく依存している。もしこれらの仮説や分析が正しくないことが証明されたら、私たちの実際の経営結果は私たちの予想結果と大きく異なるかもしれない

•私たちは赤字の歴史があり、持続的、長期的な利益と長期的なビジネス成功を達成するために、著しい業務成長を達成しなければならない

•私たちのミュンヘン再保険会社が提供する保証保険は多くの潜在的な顧客にとって重要です。ミュンヘン再保険との関係を保つことができなければ、似たような代替品も見つからなければ、私たちの製品の需要に影響を受けるかもしれない

•私たちの技術が提供するメリットを提供できなかったり、競争技術の改善が生じたりして、私たちのエネルギー貯蔵製品の需要を減少させ、私たちの業務を損なう可能性があります

•私たちの計画は私たちの製品に対する市場の受け入れ度にかかっている

•私たちがある市場で私たちのエネルギーセンターとエネルギー倉庫を直接販売する能力は規制の挑戦や制限に直面する可能性がある。国際的に業務を拡大することは私たちを追加的なリスクに直面させるかもしれない

•もし私たちが私たちの知的財産権および他の固有の権利を保護することができない場合、または私たちの知的財産権および他の固有の権利を保護する上で大きな代価を支払うことができなければ、私たちの業務および経営結果は実質的な損害を受ける可能性がある;

•私たちが事業を拡大しようと努力するにつれて、私たちは私たちの現金備蓄を超えるかもしれない巨大なコストと支出を生むだろう。資本および信用市場の不利な条件または中断は、商業条件および信用供給に悪影響を及ぼす可能性がある。

以下のリスク要因は私たちの業務と運営に適用される。これらのリスク要因は網羅的ではなく、私たちは投資家が私たちの業務、財務状況、将来性について自分の調査を行うことを奨励します。私たちはより多くのリスクと不確実性に直面する可能性があり、これらのリスクと不確実性は私たちが現在知らないこと、あるいは私たちが現在どうでもいいと思っていることであり、これはまた私たちの業務を損なう可能性がある。以下の議論は、本年度報告書の他の表格10-Kに記載されている連結財務諸表と連結財務諸表の付記と併せて読まなければならない。

私たちの技術、製品、製造に関するリスクは

私たちは私たちのエネルギー貯蔵製品を生産しようとする時大きな障害に直面しています私たちのエネルギー貯蔵製品はまだ開発中でビジネス規模でエネルギー貯蔵製品を開発することに成功していないかもしれませんもし私たちがこのような障害物を克服できなければ、私たちの業務は否定的な影響を受け、失敗するかもしれない。

商業と公共事業規模のエネルギー貯蔵応用の広範な採用要求に符合する長寿命鉄流電池を生産することは困難な任務である。私たちはまだ商業化の初期段階にあり、私たちの集合式エネルギー貯蔵製品の開発と大量生産を完成させる上で大きな挑戦に直面している。私たちの鉄流電池の導入を阻害する可能性のあるいくつかの挑戦は、(I)生産能力を増加させて私たちのエネルギー貯蔵製品を生産するために必要なバッテリーパック、(Ii)より高い容量の製造設備の設置と最適化、(Iii)十分なサイクル寿命を確保するために電池を包装すること、(Iv)コストを低減すること、(V)新しいサプライヤーを同定すること、(Vi)サプライチェーン生産能力を拡大すること、(Vii)性能、寿命および乱用テストを含むが限定されないが、最終的な製造プロセスおよび仕様を作成することを含む、顧客またはパートナーに要求される厳格かつ挑戦的なバッテリ安全テストを完了することを含む。

私たちのエネルギー倉庫はまだ発展段階にある。2022年12月31日まで、私たちは第二世代S 200鉄流電池の配備が限られており、商業生産と使用前に、重大な生産量、コスト、性能と製造技術の挑戦が解決すべきである可能性がある。私たちが電池の容量と効率を向上させるにつれて、私たちはさらなる工学的挑戦に直面するかもしれない。もし私たちが私たちの鉄流電池を開発して生産する時、これらの障害を克服できなければ、私たちの業務は失敗するかもしれない。

私たちの第2世代エネルギー貯蔵製品S 200電池は、私たちの第1世代(“第1世代”)の自動化ライン上で生産された。第1世代自動化ラインは、正確な組み立てを確保するために、部品を検査するために合格した労働者を必要とする。私たちは製造プロセスの拡大に関連する様々な問題を経験してきました。私たちの組み立てを検査するための合格した労働力の不足は、私たちの生産速度をさらに遅くし、私たちの生産コストと進捗に影響を与える可能性があります。私たちは新しい、もっと複雑な自動化ラインを依頼しましたが、それはまだ商業運営を始めていません。どんな技術問題や使用遅延は私たちの生産コストと製品の品質に影響を与えるかもしれません。お客様の契約の下で納品やインストール遅延に遭遇した場合、注文キャンセルや業務損失、違約金を要求する訴訟に直面する可能性があります。

私たちの鉄流電池の開発を完成し、量産を実現しても、電池のコスト、性能特徴、あるいは他の規格が私たちの目標に達しなければ、私たちの販売、製品の定価と利益率は不利な影響を受ける可能性があります。

私たちは商業化の初期段階にいる。しかも、私たちの技術のいくつかの側面はまだ十分な現場試験を受けていない。もし私たちが期待したように私たちの業務を発展させ、私たちのエネルギー貯蔵製品を効果的に商業化できなければ、私たちは相当な収入を生み出したり、利益を達成することができないかもしれない。

私たちの業務の成長と発展は私たちのエネルギー貯蔵製品の成功した商業化と市場受容度に依存し、私たちは顧客の需要を適時に満たしながら製品を大規模に生産する能力に依存する。出荷されると、私たちの製品が予想通りに長期的に運行されるかどうかは定かではありません。お客様に最新の設計と持続的な製品改善に十分な自信を持たせることができないかもしれませんし、お客様との契約に基づいて契約を履行することもできません。私たちはエネルギー貯蔵製品の未来の需要の能力に固有の不確実性があると予測しているため、私たちの生産能力は需要を満たすのに十分ではないか、あるいは過剰な利用可能な生産能力があるかもしれない。すでに構築された従来のエネルギー貯蔵市場で顧客が独自技術を採用している程度を予測することはできないため、将来性を評価することは困難である。

2022年12月31日現在、限られた第2世代製品を全面的に配備しています。私たちは2021年第3四半期に私たちの第二世代エネルギー倉庫を出荷し始めて、私たちは調整とテストユニットを続けています。私たちが設置した設備は様々な品質と性能の問題に直面しています。既知の問題の修復や交換に努力していますが、これらあるいは潜在的な新しい問題を効果的に解決することができず、コストと保証に影響を与え、私たちの製品の市場での受容度に影響を与える可能性があります。また,我々の鉄流電池技術は現場試験を経て販売の準備ができていると信じているが,プロトンポンプのような独自技術が期待どおりに動作し,一貫して維持されることは保証されていない。電力網互換性や他の我々の制御範囲内にないサイト集積の問題にも遭遇し,電力電子機器の調整をサイトごとに要求していく必要がある。私たちのエネルギーセンター製品はまだ開発中で、まだ完全に設計または生産されていない。また,我々のエネルギー倉庫やエネルギーセンター製品にS 200電池を使用したいくつかの操作特性は現場では見たことがない。もし私たちの電池が輸送中に破損したら、現場の保守性条件に応じてこのような設備の修理あるいは交換を要求されるかもしれません。S 200電池を使ってエネルギー倉庫やエネルギーセンター製品を展開すると、私たちの技術のもっと多くの側面が発見されるかもしれません

改善が必要です。これらの問題のいずれも既存の契約と新販売を延期し、注文のキャンセルを招き、重大な保証義務を招き、市場が私たちの技術の受け入れにマイナスの影響を与える可能性がある。もし私たちが重大な遅延、注文キャンセル、保証クレームに遭遇した場合、あるいは私たちが契約規格に従って私たちのエネルギー貯蔵製品を開発と設置できなかった場合、私たちの経営業績と財務状況は不利な影響を受ける可能性があります。また,将来的にエネルギー貯蔵製品を変更したり変更したりすれば,これらの新製品への需要が発展することは保証されず,事業や収入に悪影響を及ぼす可能性がある。もし私たちのエネルギー貯蔵製品が望ましいと思われず、購入に適していなければ、私たちは顧客基盤を構築することができず、私たちは相当な収入を生み出したり、利益を達成することができないかもしれない。

私たちは第三者サプライヤーに依存して私たちのエネルギー貯蔵製品のために重要な原材料と部品を開発して供給する。私たちはまた供給者たちにエネルギー貯蔵製品を輸送することに依存している。私たちのサプライチェーンと出荷の持続的な遅延は、私たちのエネルギー貯蔵製品を製造して商業化する能力をさらに損なうかもしれない。

私たちは、電源モジュール部品(例えば、バイポーラ板、フレーム、端板、仕切り板)、輸送コンテナ、化学品、電子部品を含む、第三者サプライヤーに依存して、私たちのエネルギー貯蔵製品のために重要な原材料と部品を開発し、供給します。私たちは私たちが重要な原材料を得る機会を維持して著しく増加させ、私たちの関連費用を統制する必要があるだろう。私たちは様々な原材料とコンポーネントを使って私たちの製造過程に重要なポリプロピレン、鉄、塩化カリウムを含むエネルギー貯蔵製品を構築しています。私たちはまた第三者サプライヤーに射出成形部品と電力電子製品を提供することに依存して、これらの製品は4~12ヶ月の鑑定過程を経なければならない。

私たちの鉄流電池モジュールのコストは、私たちのサプライヤーと私たちが生産したものであっても、一部は価格と原材料の可用性に依存します。近年,様々な材料や部品のコストが増加していることが見られ,この成長は継続する可能性があり,特に2022年に出現する高いインフレ率が持続すれば。また、サプライチェーンが中断され、材料の取得が完了し、材料および部品をタイムリーに供給する能力に影響を与え続ける。我々は,キーサプライチェーン,出荷時間,出荷可用性,製造時間の重大な中断,および関連コストの増加を経験し,供給源でも製品納入でも。私たちは、ポリプロピレン、樹脂、電力電子、回路基板部品、および輸送コンテナを含む、納品遅延、サプライヤー品質の問題、および私たちの多くの重要なコンポーネントの供給コスト増加の問題を経験し続けます。私たちはこの遅延と費用増加が2023年に続くと予想している。中国政府はこれまで“ゼロリスク”政策を遂行し、回復する可能性があり、実施された封鎖はすでにサプライチェーンに悪影響を与え続ける可能性があり、これらの問題をさらに悪化させる可能性がある。似たようなサプライチェーンの問題により、私たちが2022年第2四半期に納入した半自動生産ラインと2022年第4四半期に運営を開始した自動化生産ラインの交付と設置に遅延が生じた。もしこれらの問題が持続的に存在すれば、私たちが必要とする追加製造自動化装置のいかなる遅延も含めて、それらは私たちの製品の生産と追加収入を確認する能力、特に私たちのより規模の大きいエネルギーセンター製品をさらに延期するかもしれません(また参照)第2部項目7.経営陣の財務状況と経営成果の検討と分析−経営成果の構成部分−収入−”).

これらの材料の価格は短期的に上昇し続け、時間の経過とともに変動すると予想される。これらの材料の利用可能な供給も不安定である可能性があり,これは世界の電池やエネルギー貯蔵製品の生産量増加の結果を含む市場状況とこれらの材料に対する全世界の需要に依存する。例えば、私たちの陽子ポンプはある原材料で製造されています。これらの原材料は貴金属と非貴金属だけでなく、炭素、グラファイトと熱可塑性プラスチックも含まれています。その価格は従来周期的に変動しており、私たちがコントロールできない様々な要素に依存しています。また、価格上昇および/または他の電気部品および電源モジュールアセンブリの品質および供給が一致しない場合、ラック、エンドプレート、およびスペーサを含む。製品価格を上げることで増加したコストを補うことができなければ、これらの材料のいかなる獲得可能性の減少も電池を得る機会に影響を与える可能性があり、それらの価格のいかなるさらなる上昇も私たちの収益性を低下させる可能性がある。また、私たちは海運コンテナを利用して私たちのエネルギー倉庫とエネルギーセンター内に私たちの鉄流電池を保管しています。各種の経済、天気と新冠肺炎の疫病の影響による輸送遅延はすでにコンテナ不足とその他のサプライチェーンの遅延をもたらした。このようなサプライチェーンの中断とコンテナ輸送コストの増加に対する私たちの可視性は限られている。私たちのエネルギー貯蔵製品は輸送コンテナの供給に依存していることを考慮して、増加したコストを私たちの顧客に転嫁できなければ、この不足は私たちの収益性を低下させるかもしれない。また,このような製品価格を向上させる試みはいずれも困難であり,実現しても,我々のブランド,見通し,経営業績を損なう可能性がある

また、ロシアとウクライナの間の紛争は、世界市場といくつかの業界の中断、不安定、変動を招き、さらに中断を招く可能性があり、特に衝突がさらにエスカレートすれば、私たちの業務と私たちのサプライチェーンに負の影響を与える可能性がある。米国政府と他の国政府はすでにロシアとロシアの利益に対して厳しい制裁と輸出規制を実施しており、追加の制裁を実施する可能性もある

制御装置。これらの措置の影響やロシアがとる可能性のある対応は不明であり、私たちの業務、サプライチェーン、パートナー、または顧客に悪影響を及ぼす可能性がある。

私たちは第三者サプライヤーに依存して私たちのエネルギー貯蔵製品を輸送する。最近の状況は物流部門の中断ももたらし、私たちの製品を輸送するためのトラックを探すことはもっと挑戦的になった。現在の状況では、私たちの製品をタイムリーかつ経済的に効率的な方法で国際顧客に出荷することも挑戦的かもしれません。間に合わなかったり、予算内で私たちの製品を渡したりすることができなくても、私たちのブランド、将来性、経営業績を損なう可能性があります。

私たちは私たちのキーサプライヤーと長期供給関係を維持できるか、あるいは目標を達成できるようにする条項の下で新しい長期供給関係を確保できるかどうか分からない。

私たちは絶えず新しいサプライヤーを評価して、現在私たちはいくつかの新しいサプライヤーの資格鑑定を行っています。しかし、私たちの製品のいくつかの重要な部品のサプライヤーの数は限られていて、今まで、私たちは非常に限られた数のこのようなサプライヤーだけが完全に合格しました。したがって、供給者を交換する上での私たちの柔軟性は限られている。また,他の重要な電源モジュールモジュールの品質と供給が一致しないという問題に直面した.私たちは私たちのキーサプライヤーと長期供給関係を維持できるか、あるいは目標を達成できるようにする条項の下で新しい長期供給関係を確保できるかどうか分からない。サプライヤーはコンポーネントをタイムリーに開発し、供給することができず、私たちの品質、数量、コスト要件や技術仕様に合ったコンポーネントを提供することができず、私たちの保証クレームをサポートできない、あるいは私たちが受け入れられる条項でこれらのコンポーネントの代替源を得ることができなくても、私たちのエネルギー貯蔵製品を製造し、商業化する能力を損なう可能性があります。さらに、私たちのサプライヤーが部品を製造するために使用するプロセスが独自である場合、私たちは代替サプライヤーから類似の部品を得ることができない可能性があり、これらはすべて私たちの業務、財務状況、および運営結果を損なう可能性があります。

長期的には、私たちはサプライヤーのいくつかのコンポーネントを自分で製造することでそれらを補完するつもりで、これは現在利用可能なコンポーネントよりも効率的で、製造可能な数が大きく、コスト効果が高いと信じています。しかし、私たちがこれらの部品を開発して製造する努力は必要であり、大量の投資が必要である可能性があり、私たちが計画した時間枠内でこの目標を達成できるか、あるいは全く保証されない保証はない。もし私たちがそれができなければ、私たちは私たちの鉄流電池とエネルギー貯蔵製品の生産を削減しなければならないかもしれないし、あるいはより高いコストでサプライヤーから追加の原材料と部品を調達しなければならないかもしれません。どちらの場合も、私たちの業務と運営業績を損なう可能性があります。

私たちは過去に経験したことがあり、未来も私たちの製造業務における遅延、中断、あるいは品質管理の問題を経験するかもしれない。

私たちの製造とテストの流れは 私たちが計画している業務目標を支援するためには、重要な技術と生産プロセスの専門知識と改善が必要です。我々は製造過程の拡大に関する様々な問題を経験しており,このような問題の再発防止を図っているが,このような問題が将来再発しない保証はない。さらに、我々のプロセスにおける任意の変更は、研究、識別、およびこれらのエラーを適切に解決し、修正するまで、1つまたは複数の生産ミスを引き起こす可能性があり、私たちの生産ラインに一時的な生産停止または遅延を要求する。これは私たちが新製品を発売し、私たちの工事と生産技術を改善し、および/または私たちの生産能力を拡大する時に起こるかもしれない。また、適切な品質保証プロセスを維持できなかったことは、製品故障の増加、顧客流失、保証備蓄の増加、生産増加及び物流コストと遅延を招く可能性があります。これらのいずれの事態も、既存および潜在的な顧客が私たちの製品の購入をキャンセルまたは延期する可能性があり、これは、私たちの業務、財務状況、および運営結果に大きな悪影響を及ぼす可能性があります。

新冠肺炎疫病はアメリカと全世界経済及び私たちがサービスする市場に重大な不確定性をもたらし、私たちの業務、財務状況と運営結果に不利な影響を与える可能性がある。

誰も新冠肺炎の流行が終わりまで行ったということを保証できない。新しい変種と突然変異株およびワクチンを接種した人の免疫力の低下および初期あるいはワクチン接種の強化に対する疲労や疑いの感情が増加するため、新しい症例は世界のある地域で引き続き急増する可能性があり、これは当局が旅行禁止と制限、隔離、避難令、商業制限と閉鎖を含むウイルスを制御する措置を再実施する可能性がある。中国政府はこれまでゼロCOVID政策を遂行し、回復する可能性があり、実施された封鎖はすでにサプライチェーンに悪影響を与え続ける可能性があり、これは世界経済に影響を与える可能性があるが、私たちの業務に影響を与える可能性もある。多くの不確定性、疫病の持続時間と重症度及び制御措置を含むため、著者らは依然として新冠肺炎が著者らの運営結果、財務状況、流動性とキャッシュフローに与える全面的な影響を正確に予測できない。私たちは抑制と緩和措置の遵守が私たちの日常行動に大きな影響を与えているかもしれません

疫病が息を吹き返すことが私たちの業務や業務を混乱させない保証はなく、私たちが業務計画を成功的に実行する能力を損なうこともない。

また、新冠肺炎の流行の影響を緩和するための政府支援措置の段階的な廃止に伴い、長期的な世界経済低迷を経験する可能性があり、これは私たちの製品やサービスの需要に影響を与え、私たちの業績や財務状況に影響を与える可能性がある。例えば、私たちは特定の顧客から売掛金を受け取ることができないかもしれない。また、特定の時期の注文の減少は、特に継続的に経験している場合には、私たちの将来の収入に悪影響を及ぼす可能性がある。大流行の灰再発はまた、これらの文書に記載されている多くの他のリスクを増加させるかもしれないリスク要因特に、私たちの顧客とサプライチェーンに関連するリスク。

私たちは私たちの運営に関連するコストや私たちのエネルギー貯蔵製品を製造するために必要なコンポーネントを十分にコントロールできないかもしれませんが、コスト構造を下げて将来的に私たちの運営規模を効果的に拡大できなければ、私たちの収益力が損なわれる可能性があります。

私たちの将来の利益を実現する能力は、私たちの鉄流電池、エネルギーセンターとエネルギー倉庫をマーケティングする能力だけでなく、私たちの鉄流電池、エネルギーセンターとエネルギー倉庫を製造するコストを制御する能力にもかかっています。もし私たちのコスト削減計画が成功しなかった場合、あるいは私たちのS 200電池がこれらの設計変更によって設計や製造欠陥やその他の故障が発生した場合、巨額の製造と再設計コストが発生する可能性があります。また、私たちは、私たちの業務をさらに発展させ、発展させるために大量の資本が必要になり、研究開発、原材料調達、レンタル、販売、流通に関連する費用を含めて、私たちのブランドを構築し、私たちの製品をマーケティングすること、および私たちが業務規模を拡大する際の一般的かつ行政コストを含む巨額の費用が発生すると予想される。もし私たちが費用効果に合った方法で私たちのエネルギー貯蔵製品を設計、製造、マーケティング、販売、流通できなければ、私たちの利益率、収益力、将来性は重大で不利な影響を受けるだろう。

また,我々のプロトンポンプはある原材料を用いて製造されており,例えば白金の価格は歴史的に周期的に変動しており,制御できない様々な要因に依存している。原材料価格の大幅な上昇は私たちの運営コストを増加させ、私たちの収益性に悪影響を及ぼす可能性がある。石油価格も同様に周期的に変動し、現在の地政学的事件により、最近持続的なコスト圧力を受けており、これは逆にわが製品の製造、流通、輸送コストに影響を与える可能性がある。もし私たちがこのような増加したコストを私たちの顧客に転嫁できなければ、これは私たちの業務、財務状況、運営結果に実質的な悪影響を及ぼすかもしれない。

私たちの業務計画を実現するためには、引き続き鉄流電池、エネルギーセンター、エネルギー倉庫の製造と開発コストを下げて、私たちの市場を拡大しなければなりません。また,我々の既存のいくつかの顧客契約は,コスト低減に関する予測に基づいて締結されており,これらの予測は,我々の製造やサービスプロセスが引き続き進展すると仮定しており,これを実現できない可能性がある.例えば、部品や原材料のコストは上昇しており、将来も上昇し続ける可能性があり、製造コストを下げる上でのいかなる成功も相殺している。このようなどんな成長も私たちの成長を減速させ、私たちの財務業績と運営指標に影響を及ぼす可能性がある。さらに、私たちは、賃金または他の労働コストの増加、およびインストール、マーケティング、販売、または関連コストの増加を含む他の費用の増加に直面する可能性がある。新市場(特に電力網の電気価格の低い市場)を開拓するためには、コストを下げ続ける必要がある。これらのコストの増加や、予想されたコスト低減を達成できなかった場合、私たちの運営結果や財務状況に悪影響を与え、私たちの業務や将来性を損なう可能性があります。もし私たちが将来コスト構造を下げることができなければ、私たちは利益を達成できないかもしれないが、これは私たちの業務や将来性に実質的な悪影響を及ぼすかもしれない。

また、私たちはまだ量産鉄流電池、エネルギー倉庫あるいはエネルギーセンターがなく、伝統的なリチウムイオン電池と比較して、これらの製品を大規模化生産する期待コストメリットは、私たちがまだ実現していない成熟電池、電池材料と製造技術の生産能力、電力と消耗品の使用率、生産量と自動化比率を達成することが要求される。もし私たちがこのような目標レートを達成できなければ、私たちの業務は不利な影響を受けるだろう。

さらに、顧客は、特定の現場要件およびインターフェース技術を有する可能性があり、これは、将来的に配信およびインストールの遅延を招き、収入を確認する能力をもたらす可能性がある。

我々の運営は複雑な機械設備に依存しており,我々の鉄流電池を生産するには運転性能とコストの面で大きなリスクと不確実性がある。

私たちの運営と私たちの鉄流電池の生産は複雑な機械に大きく依存していますが、このような設備は以前は鉄流電池の大規模な製造には使用されていませんでした。この設備を私たちの鉄流電池の生産に必要な仕事に統合するには非常に時間がかかり、私たちは設備サプライヤーと密接に協力して、それが私たちの独特な鉄流電池技術と正常に動作することを確保する必要があります。この統合作業は

不確実性およびリスクが大きく関連し、生産規模の遅延または当社の鉄流電池の追加コストをもたらす可能性がある。

私たちの製造施設は大型機械、特に自動化生産ラインが必要になるだろう。このような機械は時々意外な故障に遭遇する可能性があり,運転を再開するためには修理と備品が必要であるが,これらの部品は必要な場合には使用できない可能性がある。私たちの生産設備に意外な故障が発生すると予想される運営効率や生産量に深刻な影響を与える可能性があります。いくつかの例は、バッテリーパックの接着が不十分であり、過負荷または内部漏れ、セパレータの損傷、またはバイポーラプレートまたは単極板の破裂をもたらす可能性がある。また、本設備は鉄流電池の製造に使用されていないため、本設備の運営性能とコストは、サプライヤーが私たちが受け入れられる価格と容量で直ちに私たちのエネルギー貯蔵製品に必要なコンポーネント、環境危害および救済措置、政府の許可を得る過程で遭遇した困難や遅延、システム損傷や欠陥、工業事故、火災、地震活動およびその他の自然災害を含む会社の制御以外の要素の影響を受ける可能性がある。

著者らの製造設備の操作問題は労働者の人身傷害或いは死亡、生産設備の損失、製造施設の損傷、金銭損失、遅延と生産の意外な変動を招く可能性がある。また,運営問題は環境破壊,行政罰金,保険コスト増加,潜在的な法的責任を招く可能性がある。これらすべての運営問題は、私たちの業務、キャッシュフロー、財務状況、または運営結果に実質的な悪影響を及ぼす可能性がある。

私たちの未来の成功は私たちの生産能力の向上にある程度かかっているが、私たちは費用効果のある方法でこれをすることができないかもしれない。もし私たちが1つ以上の新しい製造施設を建設することで私たちの生産能力を拡大することを選択すれば、私たちはこれらの施設の建設、管理、運営に関する挑戦に直面するかもしれない。

私たちの業務を発展させるためには、私たちの生産能力を向上させる必要がある。例えば、私たちの現在の製造能力は私たちが計画した生産目標を達成するのに十分ではないかもしれません。私たちは現在生産能力の拡大を求めています。私たちがより多くの製造施設を計画、建設、装備する能力は、重大なリスクと不確定要素の影響を受けているが、これらに限定されない

•どの製造施設の拡張または建設も、我々が制御できない要因による遅延およびコスト超過のリスクを含む新施設の開発および建設に固有のリスクの影響を受けるであろう。これらの要因は、政府の承認遅延、重い許可条件、および私たちが製造またはサプライヤーから取得した製造設備およびサブシステムの交付または設置遅延を含む可能性があり、私たちが最近経験したのと同様またはより深刻である。

•我々を国際的に拡張させるためには,戦略的パートナーシップ,合弁企業,ライセンス合意を達成し,米国以外の製造能力を増加させることができると予想される。どんな国際的な場所でも製造能力を増加させることは、労働者と雇用、環境と輸出入に関連する法律と法規を含む新しい法律と法規の制約を受けるだろう。また、どのような拡張も、より大規模な海外業務を管理するリスクをもたらす。

•私たちの現在と未来の製造施設では、私たちの年間生産稼働率目標を達成するために必要な生産能力を実現できないかもしれない。

•製造設備は予想よりも長い時間とより多くのコストを必要とする可能性があり、私たちの生産計画を満たすために要求通りに動作できない可能性があります。

•私たちは追加生産能力を開発·運営する際に第三者関係に依存する可能性があり、これは私たちが彼らと達成した手配の下で私たちの義務を履行していないというリスクに直面するかもしれない。

•私たちは合格した人たちを引き付けたり維持したりすることができないかもしれない。

もし私たちの製造施設を拡大できなければ、私たちは私たちの業務規模をさらに拡大することができないかもしれません。これは私たちの運営結果と財務状況にマイナスの影響を与えます。私たちは、私たちがタイムリーまたは利益的な方法で、またはそのようなプロジェクトのいかなる予期された予算内でも、追加の製造施設の設立または運営に成功することを保証することはできない。このような施設を建設するには大量の資本支出が必要であり、固定コストの著しい増加を招くだろう。経済的に効率的でタイムリーな方法で製造業務をどのような新しい施設にも移すことができなければ、運営中断に遭遇する可能性があり、私たちの業務や財務業績に悪影響を及ぼす可能性があります。また、私たちの製品に対する需要が減少した場合、あるいはこのような新しい施設が使用された後に予想される生産量を生産しなければ、大量の固定ができないかもしれません

コストは生産量を超えて、私たちの各製品の固定コストを増加させ、これは私たちの業務、財務状況、経営業績にマイナス影響を与えます。

さらに、もし私たちのパートナーが生産能力制限、配備遅延、停止、または任意の他の生産量減少の影響を受けた場合、私たちは私たちの交付計画を満たすことができない可能性があり、これは収入損失と配置遅延を招き、私たちの業務と顧客関係を損なう可能性があります。もし私たちの鉄流電池、エネルギーセンターとエネルギー倉庫の需要や私たちの生産量が低下したり、予想通りに上昇しなかったりすれば、大量の固定コストを生産量に割り当てることができなくなり、単位固定コストが期待以上に増加する可能性があり、これは私たちの財務状況と私たちの経営業績にマイナスの影響を与えるだろう。

私たちが私たちの製造能力を拡大できるかどうかは、私たちが十分な数の製造業従業員、特に適切な知識、背景と技能を持つ従業員を雇用、訓練、維持できるかどうかにも大きくかかっている。もし人を招くことができなければ,そのような従業員を訓練したり維持したりすることは、私たちの業務と財務業績が否定的な影響を受けるかもしれない。

私たちは過去または将来、製品のリコールや他の行動を余儀なくされる可能性があり、これは私たちの業務、将来性、経営業績、名声、財務状況に悪影響を及ぼす可能性がある。

私たちは過去に製品のリコールを行ったことがありますが、将来は製品のリコールを余儀なくされるかもしれません。例えば、過去には、サプライヤーが私たちの規格に従って部品を正確に製造していなかったため、私たちは私たちの第一世代バッテリーモジュールをリコールしなければなりませんでした。また交換しなければなりませんでした。これまでお客様に渡されてきた第二世代バッテリーモジュールのいくつかのコンポーネントを交換し続けます。どの品質問題も、単一のモジュール障害または複数の障害の低下をもたらす可能性がある。現場故障は単一のモジュール交換を招く可能性があり、全面的なリコールを招く可能性もあり、具体的にはシステムの残りの部分の深刻度或いは汚染程度に依存する。

未来のどの製品のリコールも否定的な宣伝を招き、私たちの名声を損ない、私たちの業務、財務状況、運営結果に悪影響を及ぼす可能性がある。将来、私たちの任意のエネルギー倉庫、エネルギーセンター、鉄流電池、陽子ポンプまたは部品が欠陥があることが証明されたり、適用された安全基準を満たしていないことが証明されたら、私たちは自発的または非自発的にリコールを開始するかもしれない。このようなリコールは、私たちまたは私たちのサプライヤーが設計または製造したシステムまたは部品によって引き起こされても、巨額の費用がかかり、管理層の関心や他の資源を移動させることになり、ターゲット市場における私たちのブランドイメージや私たちの業務、財務状況、運営結果に悪影響を及ぼす可能性がある。

要求された保守実行が正しくない場合、または保守要求が現在の予想を超えている場合、これは、私たちの名声、将来性、業務、財務状況、および運営結果に悪影響を及ぼす可能性があります

私たちのエネルギー貯蔵製品は定期的にメンテナンスする必要があります。例えば、空気フィルタの清掃や交換、検査、修理などです-電気又は機械的締結具のトルク、及び水素の補充。これらのメンテナンス項目は通常四半期ごとに手配されていますが、お客様が製品を使用する方法によって異なる可能性があります。私たちは現在、サービス契約を締結していないお客様や、そのようなプロトコルでカバーされていないメンテナンスを実行しているお客様に依存しており、製品運営およびメンテナンスマニュアルに従っています。もし私たちの顧客または私たちの顧客によって保持されている第三者が必要なメンテナンスを正確に維持または実行できなかった場合、これは、私たちのエネルギー貯蔵製品の性能を損傷または悪影響を与え、私たちの名声、将来性、業務、財務状況、および運営結果に悪影響を及ぼす可能性があります。また,保守を行う個人が適用される保守や安全協定を守らない場合には,人身や財産に損害を与える可能性がある.どのような傷害も否定的な宣伝を招く可能性があり、安全リコールを招く可能性がある。このような否定的な宣伝は、私たちの名声、将来性、業務、財務状況、および経営結果に悪影響を及ぼす可能性があります。

また,保守サービスを購入してくれた顧客に対しては,予見できない問題が生じる可能性があり,これらの問題は我々が現在予想している保守を超える必要がある可能性がある.私たちは大規模なメンテナンスの経験がなく、私たちの既存と潜在的な顧客が地理的に分散しているため、日常的または重大な一次的なメンテナンスが必要であれば、私たちのコストを増加させる可能性があります。

ソフトバンクグループ子会社SBEとの関係は様々なリスクの影響を受けており、これらのリスクは我々の業務や将来の見通しに悪影響を及ぼす可能性がある。我々とSBEの共同開発関係により,鉄流電池を商業化できる保証はない。また,フレームワークプロトコルによると,SBEは任意の価格で発注することを含むエネルギー貯蔵製品を発注する義務はない。

2021年4月、私たちはSBEとフレームワーク協定を締結し、私たちのエネルギー貯蔵製品をSBEに供給し、その市場活動を支援した。このプロトコルによると、私たちはSBEのエネルギー貯蔵製品に対する潜在的な需要を満たすために様々な約束をしており、SBEの将来の需要を満たすために一定の割合の製造生産能力を予約する義務があるが、その決定されたものと予想される注文を定期的に審査し、確定された需要が実現されていなければ、これらの生産能力の予約をキャンセルする可能性がある。しかし、SBEは任意の価格で私たちに確定した注文と何でもする義務がありません

将来の注文は将来の価格設定や他の商業や技術交渉の影響を受ける可能性があり、私たちはこれらの要求を満たすことができず、このような関係が私たちの潜在的価値を低下させる可能性がある。今まで、フレームワーク合意に基づいて注文されていません。

SBEおよび将来の任意の他のビジネスパートナーは、私たちの目標と一致しない経済、ビジネス、または法的利益または目標を有する可能性があります。SBEや他の将来のビジネスパートナーとのいかなる相違も、これらのパートナーの利益を最大化する能力を阻害し、私たちの鉄流電池の商業化プロセスを遅らせる可能性があります。他の事項に加えて、将来の商業または戦略取引相手は、いくつかの費用を支払うこと、または特定の資本投資を行うこと、または彼らの同意を求めてこそ、いくつかの行動をとることを要求するかもしれない。さらに、SBEが私たちのパートナー関係に基づいてその経済的または他の義務を履行することができないか、または望まない場合、私たちはこれらの義務を単独で履行する必要があるかもしれない。このような要素は私たちの業務と財政的業績に実質的な悪影響を及ぼすかもしれない。

我々は戦略的協力パートナーシップ、合弁企業、許可手配を通じて新市場を開拓する戦略はまだ非常に早期の段階にあり、様々なリスクの影響を受けており、これらのリスクは私たちの業務と将来の見通しに悪影響を及ぼす可能性がある。

私たちは私たちの業務を拡大し、新しい市場に参入するために、戦略的パートナーシップ、合弁企業、許可手配を構築することができる。しかし、私たちのエネルギー貯蔵製品の商業化を実現するために、このような計画を完全にすることができる保証はありません。私たちがこのような戦略的パートナーシップ、合弁企業、ライセンス手配を達成しても、私たちがこのような手配のメリットを実現できる保証はありません。例えば、私たちは2022年8月にアジア太平洋エネルギー貯蔵工業会社(“ESI”)と戦略的パートナーシップを達成し、2022年9月にサクラメント市政公共事業区(“SMUD”)と枠組み合意に達した。ESIとの合意条項によると、私たちは2022年にESIへのエネルギー倉庫システムの納入を開始し、2023年と2024年に引き続き納入し、現在の70システムの注文を完了する。また,ESIはオーストラリアのクイーンズランドに製造工場を設立し,2024年から我々のシステムの最終組み立てを行う予定である。しかしながら、いずれの当事者も、本プロトコルの下での交付、支払い、または他の義務(例えば、適用される)を履行できない可能性がある。また、ESIは製造施設の建設を完了できない場合や、私たちの製品の将来の注文をキャンセルまたは拒否する可能性があります。また、SMUDは私たちの合意に基づいて1つの注文しかしておらず、私たちにもっと注文する義務はありません。これらの場合のいずれも、これらのタイプの関係が私たちの潜在的価値を低下させる可能性がある。

任意の未来の戦略的パートナーシップ、合弁企業、または許可手配は、いくつかのコストを支払うこと、特定の資本投資を行うこと、またはパートナーの同意を求めることができなければ、いくつかの行動をとる必要があるかもしれない。さらに、パートナーがそれぞれ手配された経済的または他の義務を履行することができないか、または履行したくない場合、我々は、共同企業、合弁企業、または許可手配の持続的な成功、または解散および清算を保証するために、これらの義務を単独で履行することを要求される可能性がある。このような要素は私たちの業務、見通し、そして財務業績に実質的な悪影響を及ぼすかもしれない。

私たちのビジネスや産業に関するリスクは

私たちの将来の経営と財務業績および市場成長に対する期待は私たちが作った仮説と分析に大きく依存している。もしこれらの仮説や分析が正しくないことが証明されれば、私たちの実際の経営結果は私たちの予想結果と大きく異なるかもしれない。

私たちは急速な変化と競争の激しい市場で運営されており、私たちの将来の業績への期待は、経営陣が私たちの業界に与えるリスクと仮定の影響を受けています。運営結果の予測は困難であり,通常我々の技術やエネルギー貯蔵製品を採用した時間の評価に依存するため,これは不確実である。将来の業績に対する予想も重大な経済、競争、業界、その他の不確定性と意外な事件の影響を受け、これらはすべて予測困難または予測不可能であり、その多くは私たちがコントロールできず、その後の事態の発展はこのような予想に影響を与える可能性がある。本年度報告Form 10−Kでさらに議論されているように,いずれの将来の販売や関連する将来のキャッシュフローもすべて実現またはまったく実現されない可能性がある。また、私たちは、私たちのエネルギー貯蔵製品の特許経営機会のような新しい収入源に拡張することを計画しています。私たちのエネルギー貯蔵製品は市場採用、競争、その他の理由が不足しているため、決して実現したり、商業成功を得たりしないかもしれません。実際の業績に影響を与え、私たちの経営と財務業績及び市場成長予想が達成できない重要な要素は、私たちの業務、業界表現、規制環境、一般業務と経済状況に関連するリスクと不確定要素、そしてタイトルは“前向き陳述に関する注意事項“このテーブル10-Kの年間報告書にあります。

さらに、将来の業績の予想は、我々の業務の改訂見通し、一般業務または経済状況の変化、またはすでに発生または発生する可能性のある任意の他の取引またはイベントを反映しておらず、これらの取引またはイベントは、以前には予想されていなかった変化が生じる可能性があるという仮定も反映している。また,本質的には,長期予想の予測性は年々悪くなっている.私たちの将来の財務状況や経営結果が私たちの予想と一致するか、投資家や証券研究の予想と一致することは保証されない

これは私たちの普通株の市場価格の下落を招くかもしれない。実際の結果が私たちの予想と大きく異なる場合、私たちの業務運営を調整する必要があるかもしれません。これは私たちの財務状況や運営結果に大きな悪影響を及ぼす可能性があります。

私たちは赤字の歴史があり、持続的な長期利益と長期的な商業成功を達成するために、著しい業務成長を実現しなければならない。

我々は設立以来、米国公認会計原則に基づいて各年度に純損失を出してきた。2022年と2021年12月31日までの1年間の純損失はそれぞれ7800万ドルと4.771億ドルだった。収益性と長期的なビジネス成功を達成するためには、既存のグローバル販売ルートをタイムリーに納入し、私たちの生産能力を向上させ、私たちの製造と保証コストを低減し、競争力のある価格と成長が私たちの製品に対する需要を増加させ、私たちのノウハウと私たちの製造プロセスを利用することで、新しい解決策と新製品を創出し、新しい市場機会をつかむことが求められている業務拡張計画を継続しなければなりません。このようなことのうちの1つまたはいくつかをしないことは、私たちが持続的で長期的な利益を達成するのを阻害するかもしれない。

私たちが研究開発段階から完全な商業段階に移行するにつれて、私たちは私たちの販売ルートに基づいて、収入が増加すると予想しています。しかし、私たちの収入は予想通りに増加しないかもしれません。原因はたくさんあります。その多くは、世界の鉄流電池貯蔵製品に対する需要の低下、競争の激化、あるいは成長機会を利用し続けることができなかったことを含む制御できません。私たちが収入を創出し、成長させ、私たちの運営を支援するために必要な資本を集めることができなければ、私たちは経営を続ける企業として続けることができないかもしれない。

我々のエネルギー貯蔵製品はまだ開発中であり,拘束力のない事前注文や枠組み協議会が拘束力のある注文に変換される保証もなく,注文が完了する保証もない

私たちのビジネスモデルは大きな顧客との関係を作ることに集中している。これまで、私たちが行ってきたマーケティング活動は限られており、お客様との契約数も限られています。私たちのエネルギー貯蔵製品はまだ開発中で、私たちのエネルギー貯蔵製品の設計と開発が完成し、商業的に購入できる前に、私たちのマーケティング機能を拡大して販売を支援することができる前に、顧客の私たちのエネルギー貯蔵製品に対する需要に不確定性があるだろう。特に,我々のエネルギー貯蔵製品に対する独立エネルギー開発者の需要は,プロジェクト融資資金の機関源の銀行能力に依存して決定されるが,このような決定は入手が困難である可能性がある。注文から私たちのエネルギー貯蔵製品の納品まで長い時間を要する可能性があり、予想待ち時間を超えるいかなる遅延も、ユーザが最終的に購入するかどうかの決定に影響を与える可能性がある。拘束力のない予約やフレームワーク協議会が拘束力のある注文や販売に変換される保証はない.拘束力のある注文を得ることができても、顧客は私たちの製品や私たちのエネルギー貯蔵製品に広く移行しているかどうかを評価する際に、最初に購入量を制限するかもしれません。これは私たちのエネルギー貯蔵製品の安全性、信頼性、効率、品質、そして私たちが提供する支援とサービスに依存する長い過程かもしれない。それはまた、顧客の購入決定の一般的な市場状況に影響を与える可能性があるように、私たちがコントロールできない要素に依存するだろう。したがって,我々のエネルギー貯蔵製品への需要と我々が実現できる成長速度とレベルには大きな不確実性がある。

また,これまで我々が出荷してきたEnergy Warehouseユニットのいくつかは,このようなグループの調達契約に規定されている仕様に達しておらず,追加の設置時間やコストを招き,このようなグループに対する顧客の受け入れを得ている.もし私たちの部門の契約性能指標を達成できなければ、お客様は私たちにクレームを出したり、注文をキャンセルしたり、延期したりすることができます。これは私たちの業務、財務状況、運営結果に悪影響を与えます。

私たちのミュンヘン再保険会社が提供する保証保険は多くの潜在的な顧客にとって重要です。もし私たちがミュンヘン再保険との関係を維持できなければ、似たような代替品も見つからなければ、私たちの製品の需要に影響を受けるかもしれません。

私たちの業務はミュンヘン再保険会社との関係に大きく依存しています。ミュンヘン再保険会社が提供する保証保険は多くの潜在顧客にとって重要ですが、この保証保険はカスタマイズ製品であり、複数の保険会社が広く提供しているわけではありません。私たちがミュンヘン再保険会社との関係を維持できる保証はない。もしミュンヘン再保険が終了したり、わが社に不利な方法で私たちとの関係を著しく変えたら、私たちの業務は実質的な悪影響を受けるだろう。同様に、ミュンヘン再保険会社との関係を維持できなければ、あるいはミュンヘン再保険会社との手配が修正され、経済条項が私たちにあまり有利でなくなったら、似たような代替保証保険を見つけることができないかもしれません。私たちの業務は重大な悪影響を受けます。

我々の技術が提供するメリットを提供できなかったり、競合技術の改善が生じたりすることは、私たちのエネルギー貯蔵製品の需要を減少させ、私たちの業務を損なう可能性があります。

リチウムイオン電池と比較して,我々のエネルギー貯蔵ソリューションは,希少鉱物成分を含まず,使用終了時にほぼ回収可能であり,製品設計寿命は約25年であり,広い熱操作範囲を有するため,消火や加熱を必要としない(法的に別途要求されない限り),換気,空調設備を必要とせず,リチウムイオン電池とともに使用する際にこれらの設備を使用する必要があると信じている。

しかし、もし私たちの製造コストが増加した場合、あるいは私たちまたは私たちの顧客が私たちのエネルギー貯蔵製品の操作、性能、維持、処置に対する期待が達成されなければ、私たちのエネルギー貯蔵製品をすでに確立された技術のより良い代替案としてマーケティングすることは困難かもしれません。これはまた私たちのエネルギー貯蔵製品の市場名声と利用可能率に影響を及ぼすだろう。

私たちは現在も私たちのエネルギー貯蔵製品をマーケティングしています。市場の他のエネルギー貯蔵解決策よりも良い設計循環能力を持っていると言います。しかし、全体的に、液体電池はその使用寿命内に複数のサイクルを運転する際に挑戦に直面したが、貯蔵容量は低下しておらず、特に私たちの初期バージョンの鉄流電池、特に私たちの第1世代電池は、過去の信頼性の高いサイクルで失敗した。我々の第1世代ユニット(2台を除いてプロトタイプ試験を継続しているユニット)はすべて我々に返却されているため,我々の第1世代ユニット製品故障の継続リスクは限られている.しかし、もし私たちの技術が予想通りに動作していなければ、私たちの第2世代ユニットが未来のサイクルで失敗したり、問題が発生しないことを保証することはできない。もし私たちの技術が不足している場合、あるいは私たちのエネルギー貯蔵解決策が予想通りまたは設計通りに動作しない場合、私たちの保証コストが高くなる可能性があり、既存および潜在的な顧客は、注文をキャンセルしたり、延期したり、彼らのエネルギー貯蔵需要のための代替解決策を求めることを選択する可能性があり、これは私たちの業務、財務状況、および運営結果に悪影響を及ぼす。

また、既存技術と新技術の発展は、このような代替技術のコストと可用性を改善し、私たちのエネルギー貯蔵製品が現在提供している任意の相対的なメリットを低下させる可能性があり、これは私たちのエネルギー貯蔵製品が市場に受け入れられる可能性に負の影響を与える。

私たちの計画は私たちの製品に対する市場の受け入れ度にかかっている。

私たちの計画は私たちの製品に対する市場の受け入れ度にかかっている。鉄流電池は新興市場を代表しており、潜在的な顧客が従来の電源の代替品として鉄流電池を受け入れるかどうかを判断することはできない。特に、世界で大規模に生産され、広く市場受容度を有する従来のリチウムイオン電池は、我々の鉄流電池よりも高い電力密度および往復効率を提供する。もしお客様が私たちが考えている技術の多くの他の利点ではなく、電力密度と往復効率をもっと重視すれば、私たちの鉄流電池を伝統的なリチウムイオン電池の実行可能な代替品と位置づけることは難しいかもしれません。私たちの業務は影響を受けるでしょう。

急速に発展する業界では、最近発売された製品やサービスに対する需要や市場受容度が高い不確実性やリスクの影響を受けることが一般的である。エネルギー貯蔵市場の規模と成長速度を確実に予測することは難しい。私たちの製品市場の発展は私たちがコントロールできない多くの要素の影響を受けるかもしれません

•私たちの製品のコスト競争力は、獲得性と生産量予想、総所有コストを含む

•再生可能エネルギーに関連する将来のコスト

•私たちの技術の複雑さと新規性を感じて、お客様は新製品を試したくありません

•エネルギー貯蔵ソリューションの市場とこれらの市場に影響を与える政府政策

•ゼロ炭素エネルギーを支援する政府のインセンティブ、命令、または他の計画

•現地の許可と環境要求

•リチウムイオン電池によって提供される電力密度を含むが、これらに限定されないリチウムイオンベースの技術に対する顧客の選好;

•より新しく、より競争力のある技術と製品の出現。

もし十分な市場が発展できない、あるいは私たちが予想していたより遅く発展したら、私たちは製品開発で受けた損失を取り戻すことができないかもしれません。私たちは永遠に利益を達成しないかもしれません。

私たちの未来の成長と成功は私たちが大顧客に効果的に販売する能力にかかっている。

私たちの多くの潜在的な顧客は電力公共事業会社であり、大型企業のC&I会社であることが多い。したがって、私たちの将来の成功は、私たちがこのような大きな顧客に私たちの製品を効率的に販売して渡す能力にかかっているだろう。これらの最終顧客への販売に関連するリスクは存在しない(またはより小さい程度存在する)可能性があり、より小さい顧客に販売される。これらのリスクには、(I)大顧客が私たちと契約スケジュールを交渉する際の購買力およびレバレッジの増加と、(Ii)より長い販売期間と、私たちの解決策を購入しない潜在的最終顧客を選択するために多くの時間および資源がかかる可能性がある関連リスクが含まれるが、これらに限定されない

大型組織は常に重要な評価過程を行い、長い販売周期を招く。また,大規模組織の製品調達は予算制限,複数回の承認および意外な行政,処理,その他の遅延の影響を受けることが多い。最後に、大規模な組織には通常、より長い実施期間があり、より高い製品機能と拡張性が必要であり、より広範なサービスが必要であり、サプライヤーにより大きなシェアのリスクを負担することが要求され、収入確認遅延を招く可能性のある検収条項が必要であり、より大きな支払い柔軟性が期待される。このようなすべての要素は、これらの潜在的な顧客との業務を展開するリスクをさらに増加させる可能性がある。

私たちは競争の激しいエネルギー産業で運営され、競争はますます激しくなっている。私たちの多くの競争相手と潜在的な競争相手は私たちよりも多くの財務、マーケティング、人員、その他の資源を持っています。もし私たちが効果的に競争できなければ、私たちの競争地位と経営業績は損なわれます。

私たちはその中で競争するエネルギー貯蔵市場が引き続き発展しようとしており、競争は非常に激しい。私たちと潜在的な多くの競争相手は大規模な実体であり、開発と商業化の面で私たちよりも高度な段階にあり、場合によっては、彼らは彼らの市場シェアを増加させるために、より多くの財政、マーケティング、人員、および他の資源を持っている。私たちの主な競争相手は、リチウムイオン電池、リチウム金属電池、バナジウムまたは亜鉛臭素電池、ナトリウム硫黄電池、圧縮空気、水素、燃料電池、揚水水力発電などの異なるエネルギー貯蔵技術を含む。もし私たちの競争相手がエネルギー貯蔵市場に浸透し続けるなら、私たちの市場シェア獲得の見通しは立たなくなるだろう

規制機関が低炭素エネルギー(風力や太陽エネルギーなどの間欠的エネルギーを含む),持続的なグローバル化およびエネルギー業界の統合を推進することにより,エネルギー貯蔵技術面での競争が激化することが予想される。競争相手の代替技術の発展やエネルギー貯蔵技術の改善は著者らの製品の販売、定価と毛金利に重大な不利な影響を与える可能性がある

私たちは現在、潜在的ないくつかの競争相手と私たちよりも長い運営歴史とより多くの財務、技術、マーケティング、および他の資源を持っている。これらの要素は私たちの競争相手が私たちよりも速く、あるいは効率的に新しい技術や新興技術に対応することができるかもしれない。これらの競争相手は、より広範な研究開発努力を行い、より深いマーケティング活動を行い、より急進的な価格設定政策をとることができ、新しいエネルギー貯蔵プロジェクトと顧客をより効果的に奪い合うことができるかもしれない。

私たちのプロジェクト奨励と販売ルートは契約に転換しないかもしれません。これは私たちの収入とキャッシュフローに重大な悪影響を及ぼすかもしれません。

予見可能な未来には,我々が求める業務の大部分は,他のエネルギー貯蔵技術や他の形式の発電と競合的に入札することで得られると予想される。競争入札プロセスは、私たちに付与できない可能性のある契約のための入札および提案を準備するために必要な大量のコストおよび管理時間、および私たちが落札した任意の契約を履行するために必要なリソースおよびコストを正確に見積もることができないことを含む、大量のコストおよび多くのリスクを含む。また、契約を付与した後、私たちの競争相手が競争入札で私たちに付与した契約に抗議したり挑戦したりするため、私たちは重大な費用、遅延、または契約修正または契約撤回に遭遇する可能性があります。私たちはこのような調達環境で効果的に競争することができず、私たちの収入および/または収益性に悪影響を及ぼす可能性がある。

私たちが顧客から得たいくつかのプロジェクトの奨励と受け入れたいくつかの注文は、いくつかの条件または意外な状況(例えば、許可、相互接続、融資、または規制承認)を満たす必要があり、いくつかの条件は私たちの制御範囲内ではない。いくつかの報酬は、契約の実行前の任意の時間にキャンセルまたは撤回することができる。授標を受信してから契約を実行するまで、または契約を受信してから設置されるまでの時間は大きく異なる可能性があり、入札条項、授標後に発効する政府政策または法規、顧客契約条項、顧客現場要求を含む多くの要素によって決定される。融資者は、融資を利用してプロジェクトを達成するために、これらの同じまたは同様の条件およびまたは事項を必要とする可能性がある。これらの条件や意外な状況が満たされていない場合、またはプロジェクト報酬に影響を与える法律が変化したり、報酬が取り消されたり、キャンセルされたりした場合、プロジェクト報酬は契約に変換されない可能性があり、インストールが延期またはキャンセルされる可能性があります。これは私たちの収入とキャッシュフローと私たちのプロジェクト建設を達成する能力に悪影響を及ぼすかもしれない。

私たちの契約販売は契約者によって終了される危険があります。

私たちの商業契約の多くは、顧客がいくつかの条件を満たさない場合、または不可抗力(新冠肺炎のために履行できない可能性がある)を含む場合に合意を終了することを可能にする条項を含む。著者らはすでに何度も顧客に新冠肺炎の遅延による不可抗力通知を出し、未来の新冠肺炎遅延は更にこのような協定或いは適用プロトコルの終了条項に影響し、そしてこのような合意の終了を招く可能性がある。私たちの顧客も不可抗力事件の影響を受け、私たちにこのような通知を送ることができます。さらに、便宜上、私たちのいくつかの契約は顧客によって終了することができる。私たちは過去も未来も注文キャンセルを経験したことがありますが、これは私たちの収入、長期的な潜在力、市場名声に悪影響を及ぼす可能性があり、未来の販売を実現する能力により大きな影響を与えることになります。

私たちの製品やサービスの将来の需給状況を正確に見積もることができないかもしれませんが、これは私たちの業務の様々な効率を低下させ、収入を創出する能力を阻害する可能性があります。もし私たちが私たちの製造需要を正確に予測できなければ、私たちは追加的なコストや遅延が生じるかもしれない。

私たちは経営の歴史が限られた会社です。私たちが研究開発活動から商業生産と販売に移行し続けるにつれて、私たちの将来の収入と適切な支出予算を予測することは困難であり、私たちの業務の傾向に現れ、影響する可能性のある洞察は限られているかもしれない。私たちは計画通りに製品を潜在顧客に渡す前に、現在と未来のサプライヤーに需要の予想を提供する必要があると予想しています。現在、私たちの製品やサービスの需要、あるいは私たちが鉄流電池を開発、製造、納入する能力、あるいは私たちの将来の収益性は、歴史的根拠なしに判断されています。もし私たちが私たちの需要を過大評価したら、私たちのサプライヤーは過剰な在庫を持っているかもしれません。これは間接的に私たちのコストを増加させます。もし私たちが私たちの製造需要を過小評価したら、私たちのサプライヤーは在庫や生産能力が不足するかもしれません。これは私たちの製品の製造を中断し、出荷と収入遅延を招く可能性があります。また,我々のサプライヤーが注文した材料とコンポーネントの納期が大きく異なる可能性があり,これは特定のサプライヤー,契約条項,与えられた時間ごとのコンポーネントの需要などに依存する.十分な数の製品コンポーネントをタイムリーに注文できなければ、潜在的な顧客へのバッテリの納入を延期する可能性があり、これは私たちの業務、財務状況、運営結果を損なうことになります。

私たちの成長を効果的に管理できなければ、私たちの業務計画を実行できないかもしれませんし、高いレベルの顧客サービスを維持することができず、競争挑戦に十分に対応できないかもしれません。

ここ数年、私たちの顧客契約は著しく増加し、既存と新しい市場で私たちの業務を顕著に拡大していきたいと考えています。この成長は私たちの管理、運営、金融インフラに大きな圧力をもたらし、未来のどのような成長も私たちに大きな圧力をもたらすかもしれない。特に、私たちが増加している従業員の基礎と規模を拡大、訓練、管理し、従業員数の増加に合わせて、他の方法で私たちの情報技術(IT)インフラを改善することが求められます。私たちの経営陣はまた、顧客、サプライヤー、他の第三者との関係を維持し、拡大し、新しい顧客とサプライヤーを誘致し、複数の地理的位置を管理する必要があります。

私たちの現在および計画中の運営、人員、顧客支援、IT、情報システム、および他のシステムおよびプログラムは、将来の成長をサポートするのに十分ではないかもしれませんが、インフラへの追加的な意外な投資が必要かもしれません。私たちの業務の成功と拡大能力は、これらの変化を費用対効果と効率性のある方法で管理する能力にある程度依存するだろう。もし私たちが私たちの成長を管理できなければ、私たちは市場機会を利用して、私たちのビジネス戦略を実行したり、競争圧力に対応することができないかもしれない。これはまた、品質や顧客満足度の低下、コスト増加、新製品の発売の困難、その他の運営困難を招く可能性がある。成長を効果的に管理できなかった場合は、私たちの業務と名声に悪影響を及ぼす可能性がある。

私たちは顧客と製品販売契約とサービス契約を締結しました。もし私たちがこれらの合意の下での義務を履行しなければ、あるいは私たちのエネルギー貯蔵製品の予想寿命の推定が正確でなければ、私たちの業務や財務業績は悪影響を受ける可能性があります。

私たちはある顧客と私たちのエネルギー貯蔵製品について25年間のサービス協定を締結しました。これらの契約の規定によると、私たちは私たちのエネルギー貯蔵製品を維持、監視、修理して、最低運行レベルを満たすためのサービスを提供します。私たちは私たちのエネルギー貯蔵製品の全体寿命を決定するためにテストを行ったが、私たちはまだ大規模な商業化の前に、その予想使用寿命またはすべての潜在的な条件で私たちのいくつかのエネルギー貯蔵製品を運転していない。したがって、これらのエネルギー貯蔵製品がすべての条件下で予想される使用寿命または性能を維持できることを保証することはできません。これは保証クレーム、性能損失、維持、持続サービス、バッテリモジュール交換コスト、および/または私たちのエネルギー貯蔵製品に対する負の印象を招く可能性があります

さらに、当社が導入したエネルギー貯蔵製品に関連する長期的欠陥または他の長期性能問題の発生は、サービスおよび保証費用または財務的割引の増加、および保険コストの増加を含む、顧客流出、法的クレーム(保証およびサービスプロトコル請求を含む)、または当社のリソース移転をもたらす可能性があります。私たちが導入したエネルギー貯蔵製品のいずれかの重大な欠陥を是正することによるコストは巨大である可能性があり、私たちの業務、財務状況、運営結果に悪影響を及ぼす可能性があります。

契約サポート保証およびサービス義務を遵守できなかったことは、お客様との関係に悪影響を与え、当社の業務、財務状況、運営結果に悪影響を及ぼす可能性があります。

私たちの顧客は私たちのエネルギー貯蔵製品に関する性能問題を解決するために私たちの支援組織に依存している 質の高い支援サービスを維持できなかったり、高品質かつ迅速な反応を維持していないと市場が考えている顧客支援は、私たちの名声、既存および潜在的な顧客に当社のエネルギー貯蔵製品を販売する能力、および私たちの業務、財務状況、および運営結果に悪影響を及ぼす可能性があります。

我々が計画どおり予算範囲内で開発中のプロジェクトや完成プロジェクトの建設を継続できるかどうかは,契約,技術,運営,商品リスク,我々の経営業績に影響を与える可能性のある市場条件の影響を受ける.

私たちが計画し、予算範囲内で開発中のプロジェクトとプロジェクト建設を継続する能力は、材料と部品のコストと納期の上昇、関税、労働力と規制のコンプライアンス、許容可能な条項やスケジュールに従って必要な許可を得ることができないこと、相互接続またはその他の承認、その他の要素の悪影響を受ける可能性がある。任意の開発プロジェクトや建設が完了していない場合、遅延、遅延、またはコスト超過の場合、遅延または支払い終了、または契約に基づいて他の損害賠償責任を負う義務がある可能性があり、リターンを受けて、プロジェクト中の私たちの資本化コストの全部または一部を減少またはログアウトすることができます。このような事件のすべては、私たちの業務、財務状況、および運営結果に悪影響を及ぼす可能性がある。我々は現在、価格がより低いか、またはより良い環境保護特性を有する可能性がある他のエネルギーを使用した製品からの競争を含む激しい競争に直面し、引き続き直面するだろう。

エネルギー貯蔵製品の信頼性,効率,環境持続可能性,コストをもとに競争を行っている。代替エネルギー製品の技術進歩、電力網または他の発電源の改善、新電池技術または市場参入者は、私たちのエネルギー貯蔵製品の一部または全部の開発または販売にマイナス影響を与えるかもしれない、または商業化の前または後に、私たちのエネルギー貯蔵製品を経済的に魅力的にし、競争力を欠いたり、時代遅れにしたりする可能性がある。代替技術価格の大幅な低下やエネルギー貯蔵製品を製造するための私たちの材料価格の大幅な上昇は、他の発電源の消費者への経済的魅力が私たちのエネルギー貯蔵製品よりも魅力的かもしれないので、私たちの業務に実質的な悪影響を及ぼす可能性がある。

私たちは研究開発に大量の資金を投入して、私たちの研究開発投資が有効な指導を受けていない、あるいは私たちの製品や技術に実質的な改善がなければ、私たちの業務と運営結果は損なわれます。

私たちの戦略の重要な要素の1つは、私たちの製品と技術の特性、機能、性能、使いやすさを強化し、より多くの応用を満たし、それによって私たちの製品と技術の魅力を拡大し、その広範な使用を促進するために、私たちの研究開発に大いに投資することである。研究開発プロジェクトは技術的に挑戦的で、コストが高いかもしれない。研究開発サイクルの性質により,研究開発活動に関する費用が発生してから,我々の製品や技術に納得できる改善を提供し,これらの活動から収入(あれば)が生じるまでの間に遅延が生じる.もし私たちが研究開発に大量の資源を費やしたが、私たちの現在または未来の市場で競争力のある新製品、機能あるいは改善を成功に発売できなかったら、私たちの業務と運営結果は影響を受けるだろう

1人以上の上級管理チームのメンバー、他の重要な人員、または私たちが合格した人員を吸引し、維持することができなかったことは、私たちの業務および予想される成長レベルを達成する能力に悪影響を及ぼす可能性がある。

私たちは私たちの高度管理チームと他のキーパーソンの持続的なサービスに依存しており、彼らのすべてが代替されることは難しい。このような人員の流出、あるいは彼らの後継者への効率的な移行ができないことは、私たちの業務や私たちの業務戦略を実施する能力に実質的な悪影響を及ぼす可能性があります。私たちのすべての従業員は、私たちの高級管理者を含めて、いつでも私たちとの雇用関係を終わらせることができます。私たちの高度管理チームのどんな変動も、採用や退職を含めて、私たちの業務中断を招き、運営業績に悪影響を及ぼす可能性があり、これらの運営分野は移行しています。

また、高度管理者やキー技術者を含む適格人材の能力を引き付けることは、私たちの成長戦略の実行に重要です。労働市場の競争は非常に激しく、合格した高級管理者と技術専門の高い技能人材の競争を含む。私たちは引き続き私たちの業務のすべての分野で合格者を探し、採用し、維持する挑戦に直面し、私たちは提供することができません

私たちが移行期間中に適切な後継者を見つけることを確実にする。また,新入社員を我々のチーム,特にキーパーソンに統合することは,我々の運営に支障をきたす可能性があり,大量の資源や経営陣の関心が必要であり,最終的には成功しないことが証明された。私たちは高級管理者と他の重要な技術者を含む、業務のすべての分野で合格した人員を吸引して維持することができませんでした,私たちの戦略的努力を制限または延期する可能性があり、これは私たちの業務、財務状況、および運営結果に実質的な悪影響を及ぼす可能性がある。

私たちは共同創業者兼創始者総裁と首席技術官兼共同創業者のジュリア·宋博士のサービスに強く依存しており、この二人は結婚している。この夫婦の将来の別居や離婚は私たちの業務に悪影響を及ぼすかもしれない。

私たちは共同創業者兼創始者総裁と首席技術官兼共同創業者のジュリア·宋博士のサービスに強く依存しており、この二人は結婚している。もしエバンスがさんや宋博士が死亡、障害、その他の理由で私たちへのサービスを終了した場合、または彼らが別居したり離婚したり、またはお互いに友好的に協力できない場合、私たちは深刻な不利な立場に置かれます。あるいは、もし彼らが個人的な状況に関する問題に集中していれば、彼らの仕事の表現は満足できないかもしれない。このような状況で、私たちの業務は実質的な被害を受けるかもしれない。

私たちの経営業績は四半期ごとに変動する可能性があり、これは私たちの将来の業績を予測しにくくし、特定の時期の経営業績が予想を下回って、私たちの普通株価格を低下させる可能性があります.

私たちの製品は製造と配送の準備に数ヶ月かかります。将来のどんな収入も潜在的な顧客の手配によって変動する可能性があります。また、私たちの手配には複数の成果や業績義務がある可能性が予想され、これらの異なる業績義務の確認収入の金額や時間が異なる可能性があり、収入の変動を招く可能性があります。私たちの収入は他の要素にも依存していますその中のいくつかはサプライチェーン問題の影響を含めて制御できません私たちの技術、製品、製造に関連するリスク-私たちは第三者サプライヤーが私たちのエネルギー貯蔵製品のために重要な原材料と部品を開発と供給することに依存しています。私たちはまた供給者たちにエネルギー貯蔵製品を輸送することに依存している。私たちのサプライチェーンと出荷の持続的な遅延は、私たちのエネルギー貯蔵製品を製造して商業化する能力をさらに損なうかもしれない。“)”そのため、私たちの四半期運営業績は予測が難しく、将来的には大幅な変動が生じる可能性があります。

私たちは最初は単一製品からの収入に依存し、予測可能な未来には限られた数の製品に深刻に依存するだろう。

私たちは最初は私たちのエネルギー倉庫とその後のエネルギーセンターからの収入に依存していますが、予測可能な未来には、私たちは限られた数の製品に深刻に依存し続けます。予測可能な未来に、私たちの業務は限られた数量の製品に依存し、もし私たちの製品が市場に歓迎されなければ、私たちの販売量、業務、財務状況、経営業績は重大で不利な影響を受けるだろう。

私たちのコスト削減戦略は成功しないかもしれないし、大幅に延期される可能性があり、これは私たちが利益を得ることができないかもしれない。

私たちが全体的な業務戦略を成功させる能力は私たちの将来の開発と製造コストを下げる能力にかかっています。我々のコスト削減戦略は,生産量を増やすことで規模経済が生じるという仮定に基づいている。また、我々のコスト低減戦略は、製造プロセス、世界的に競争力のある調達、工事設計、資本コストの低減、技術改善(電気スタック寿命と予想電力出力を含む)の進歩に依存している。その成功的な実施はまたいくつかの要素に依存し、その中のいくつかの要素はインフレの影響と合理的な価格で適時に重要な供給を提供することを含む私たちがコントロールできない要素だ。例えば、私たちの現在の供給不均衡は私たちが現在予想している以上の追加費用をもたらすかもしれない。私たちのコスト低減戦略が成功する保証はありません。私たちのコスト低減目標を達成できなければ、私たちの業務、財務状況、運営結果に大きな悪影響を及ぼすかもしれません。

私たちは新しい地理市場や新しい製品ラインやサービスに拡張することを計画しており、私たちはより多くの業務、財務、競争リスクに直面するかもしれません。

私たちは契約と他の合意を締結し、アメリカ、欧州連合(EU)、非EU)、オーストラリアを含む多くの異なる地理市場で私たちの製品を販売しています。私たちは過去と未来に新しい地理市場への拡張の機会を評価し、新しい製品とサービスを発売します。これらの製品とサービスは私たちの既存の業務の自然な延長です。私たちはまた、潜在力のある業務や製品ラインを時々買収して、私たちの市場地位を強化し、魅力的な市場に入ることができ、私たちの技術力を拡大したり、協同作用の機会を提供したりすることができるかもしれません。

私たちがこれらの新しい地理的または製品市場で運営できるかどうかは、電力ユーティリティ業界、再生可能エネルギープロジェクト開発者および所有者、およびC&Iエンドユーザの需要を満たすための解決策を開発する能力、新製品に対するタイムリーな資格および認証、増加した製造能力および生産を管理する能力、および任意の買収業務を識別および統合する能力を含む多くの要因に依存するであろう。

また、私たちが参入する可能性のあるどの追加市場も、私たちが現在販売している製品の市場とは異なる特徴を持っている可能性があり、私たちの成功は、私たちがこれらの違いに適切に適応する能力にかかっている。これらの違いには、税法、貿易法、外国直接投資審査制度、労働法規、関税、輸出割当量、関税またはその他の貿易制限、限られたまたは不利な知的財産権保護、国際、政治的または経済的条件、収益送金の制限、より長い販売サイクル、保証予想、製品返品政策、およびコスト、性能、互換性要件が含まれる可能性がある。また、新たな地理市場への展開は、改正された1977年の“反海外腐敗法”(以下、“反海外腐敗法”と略す)を含む、外貨価値の変動や米国や外国の法律·法規·貿易基準の遵守の困難さや増加費用など、現在直面している既存·新たなリスクを増加させる。

新製品の開発と市場への導入に成功し、買収された業務の統合に成功したり、新製品や地理市場への潜在的な拡張に関連するリスクや挑戦を他の方法で管理することができなければ、私たちの収入や収益力の維持に悪影響を及ぼす可能性がある。

私たちの業務と運営は伝染病の発生や他の不利な公衆衛生事態の発展の悪影響を受ける可能性がある。

私たちと私たちのサプライヤーが業務を展開している国/地域では、どんな伝染性疾患の爆発や他の不利な公衆衛生事態の発展も、私たちの業務、財務状況、運営結果に実質的な悪影響を及ぼす可能性があります。これらの影響には、従業員の出張能力の中断または制限と、当社の施設またはサプライチェーン内の顧客、サプライヤー、または他のサプライヤーの施設を一時的に閉鎖することが含まれる場合があります。例えば、新冠肺炎の疫病は引き続き多くの国の経済と金融市場に悪影響を与え、経済の低下を招き、私たちの製品に対する需要に影響を与えるか、あるいは私たちが業務やプロジェクトのために融資を受ける能力に影響を与える可能性がある

大流行の爆発は、私たちのチームのメンバー、役員、顧客の健康に影響を与え、私たちが業務を行っている会社との労働力の可用性を減少させ、あるいは他の方法で私たちの業務にマイナスの影響を与える可能性のある人為的な影響をもたらす可能性があります。私たちのサプライチェーンや顧客ニーズの中断を招く可能性のあるいかなるイベントも、私たちの業務や財務業績に実質的な悪影響を及ぼす可能性があります。このような大流行が我々の業務や財務業績にどの程度影響するかは、将来の事態の発展にかかっており、これらの事態の発展には高度な不確実性があり、予測もできない。これらの事態の発展は、疫病の地理的伝播、疾病の重症度、疫病発生の持続時間、各国政府当局が取る可能性のある対応措置、例えばアメリカ各州が強制的に実施した隔離或いは“現地避難”令と企業の閉鎖、及びアメリカ或いは世界経済への影響を含む可能性がある

もし新冠肺炎の疫病が再発したり、新しい流行病が発生したりすれば、私たちのいかなる施設も開放(全部または一部)を維持することは保証されず、私たちは遠隔作業の従業員がその後オフィスに戻るか、または私たちの他の業務は全力または限られた能力を続けるだろう。もし私たちが再び新冠肺炎の悪化や新しい疫病の発生で生産を停止しなければならなければ、特に私たちの施設が爆発すれば、私たちのプロジェクトのスケジュールと関連融資は不利な影響を受けるかもしれない。私たち従業員の長時間の遠隔作業は、私たちの技術資源に圧力を与え、増加したネットワークセキュリティリスクを含む運営リスクをもたらす可能性がある。さらに、私たちは、(1)症状検査および個人防護装備の提供を含む従業員の定期的な“当直健康”評価を行うこと、(2)新冠肺炎に感染した従業員、隔離された従業員、または保育園に招待できない従業員により多くの休暇を提供することを含む従業員への福祉を拡大し、(3)職場の清掃および消毒を増加させ、訪問客の進入を制限することを含む、私たちのすべての施設でより厳しい健康および安全規程を実施すること、および、コストおよび支出の増加を経験し続ける可能性がある。強制社会距離基準と消毒製品の獲得性の増加、および(4)個人保護設備コストの増加。いっしょにする, これらの業務への重大な影響により、私たちの製品出荷を期待しているお客様にいくつかの不可抗力通知を送り、お客様の注文履行のさらなる遅延を招く可能性があります。私たちの業務は現在、私たちの運営市場で“基本”業務とされていると考えられていますが、将来適用される任意の例外または免除が削減または撤回されたり、これらの免除または例外が私たちの主要サプライヤーに適用されない場合、私たちの業務、財務状況、および運営結果は悪影響を受ける可能性があります。

私たちは新冠肺炎流行中に引き続き業務発展活動を展開しようとしているが、州と地方政府は閉鎖し、現地避難所の注文と旅行制限は私たちの顧客との面会と新製品を募集する能力を阻害した

業務、そして私たちが一般的に参加しているいくつかの入札と入札は延期された。また、我々のサプライチェーンは中国のキー材料を含む国内外のキー材料に深刻に依存しており、中国政府が“ゼロリスク”政策を緩和することを決定した後、同社の案件は急激に増加している。重要なサプライチェーン、出荷時間、出荷可用性、製造時間、関連コストが重大な中断が発生していることを見てきました。供給源でも製品配送でもそうです。これらの中断、遅延、およびコスト増加は、私たちの業務、運営、および財務状況に実質的な影響を与える可能性があり、したがって、現在、新冠肺炎または他のいかなる流行病が私たちの業務、流動性、資本資源、サプライチェーンおよび財務業績に与える全体的な影響、またはそれがクリーンエネルギー需要、顧客の資本予算、あるいは私たちの製品の需要に与える影響を予測することはできない

また,疫病期間中に運営を継続する際には,チームメンバーや顧客の健康と安全を優先し続けているが,我々の運営環境に関する訴訟リスクの増加に直面している。新冠肺炎の流行が消えた後であっても、疫病が発生したか、将来発生する可能性のあるいかなる経済衰退、あるいは疫病が再び悪化したため、私たちは引き続き私たちの業務に不利な影響を経験する可能性がある。未来には他の大流行や流行病を含むもっと多くの公衆衛生危機が発生するかもしれない

このような公衆衛生危機は私たちにさらなるリスクをもたらす可能性があり、私たちの業務、運営業績、財務状況に実質的な悪影響を及ぼす可能性がある。

財務報告書の内部統制に重大な弱点があることが発見され、将来的には、他の報告義務を履行できなかったり、財務諸表に重大な誤報が生じたりする可能性のある重大な弱点が発見される可能性があります。もし私たちがどんな重大な欠陥を補うことができない場合、あるいは財務報告の効果的な統制を確立し、維持することができなければ、私たちが財務業績を正確かつタイムリーに報告する能力は不利な影響を受ける可能性がある。

上場企業としては、2002年の“サバンズ-オキシリー法案”(以下、“サバンズ-オキシリー法案”と略す)302条及び404条を実行する“米国証券取引委員会”規則を遵守しなければならない。この条は、経営陣が我々の四半期及び年次報告において財務その他の情報を証明し、財務報告の制御の有効性に関する年間管理報告を提供することを要求する(参照)第2部である項目9 A。制御とプログラム“)”財務報告書の内部統制を評価する際には、適用期限内に404条の要求を遵守できない可能性のある重大な弱点が発見される可能性があります。重大な弱点を発見し、是正できない場合、私たちの年度または中期財務諸表に重大なミスが発生し、タイムリーな予防や発見ができなくなったり、必要な定期報告の提出が遅延したりする可能性があります。もし私たちが財務報告の内部統制に有効であると断言できない場合、投資家は私たちの財務報告の正確性と完全性に自信を失う可能性があり、私たちの普通株の市場価格は不利な影響を受ける可能性があり、私たちはニューヨーク証券取引所、アメリカ証券取引委員会、または他の規制機関の訴訟または調査対象になる可能性があり、これには追加の財務と管理資源が必要になる可能性がある(なお参照—財務報告書の内部統制には重大な欠陥があるため、私たちは訴訟とその他のリスクに直面する可能性がある.”).

レガシーESSの2019年12月31日と2020年12月31日までの年次財務諸表の監査について、以下のような大きな弱点が発見されました レガシーESSは、以下の態様の制御の動作有効性において発見されたいくつかの欠陥のために、(1)研究開発、原材料調達承諾および株式プロセスに関連する技術問題を決定し、検討することにより、2019年の再記述と2020年の財務諸表の調整をもたらす;(2)いくつかの審査と分析 Legacy ESS財務諸表決算プロセス内の取引 重大な欠陥は財務報告内部制御の欠陥または欠陥の組み合わせであり、私たちの財務諸表の重大なミス報告が合理的な可能性があり、適時に防止または発見できないようにする。

また、2021年9月30日現在と2021年9月30日までの四半期の未監査簡明総合財務諸表を作成したところ、我々の経営陣は、STWOが発行したA類普通株と引受権証のいくつかの複雑な特徴の解釈や会計制御が有効に設計または維持されていないと結論した。この重大な疲弊によりSTWOは、2020年9月21日現在の貸借対照表、2020年12月31日までの年度財務諸表、2020年9月30日、2021年3月31日、2021年6月30日までの四半期の中間財務諸表を再報告した

我々の経営陣は,Legacy ESSの財務報告における内部統制にこれらの重大な欠陥があるのは,Legacy ESSが当時資源の限られた民間会社であり,正式な設計·実施に必要な業務フローや関連内部統制がなく,適切なレベルの経験や技術専門知識を持つ適切な資源が我々のワークフローや制御を監視していたためであると結論した。我々管理層の結論は、長城国際の財務報告方面の内部統制には重大な弱点があり、複雑な会計基準の識別と適切な応用が困難であり、長城国際初公開発売に関連する株式と引受権証に関する要求を含む。

我々は、2019年の財務諸表の調整をもたらし、2020年の財務諸表と2021年12月31日現在のSTWOに関する重大な弱点を訂正するLegacy ESSの研究開発、原材料調達承諾、株式プロセスに関する技術問題の重大な弱点を認識·審査したことを確認した。Legacy ESSの第二の重大な弱点は、ESS財務諸表の決済過程におけるある取引の審査と分析制御の操作有効性と関係があり、2021年12月31日と2022年12月31日まで修復されていない。したがって、我々の最高経営責任者および最高財務官は、2021年12月31日および2022年12月31日現在、会社の開示統制及び手続が発効していないと結論した。

我々は、(I)財務報告の内部統制を改善するための新たな制御、プロセス、および技術を実施すること、(Ii)私たちのプロセスおよび内部統制文書を正規化し、私たちの管理層の監督審査を強化すること、および(Iii)私たちの業務拡張に適応するために、より多くの適格な財務および会計専門家を招聘することを含む、我々の会計機能を強化し、財務報告の内部統制を改善するための措置を実施している。

私たちは可能な限り迅速かつ効率的に実質的な弱点を救済しようと努力しているが、現在、私たちが実質的な弱点を救済する計画を実行する上で期待される時間的枠組みを推定することはできない。これらの救済措置は時間、コストがかかる可能性があり、私たちの財務と運営資源に重大な要求をする可能性がある。私たちは私たちがすでに取って計画した措置が私たちの既存の物質的弱点を解決したり、未来の物質的弱点を防ぐのに十分に成功するという保証はない。私たちはまた私たちが既存のすべての重要な弱点を確認したということをあなたに保証することはできない。

私たちの内部統制システムを定期的に検討して評価しているにもかかわらず、私たちが取って計画した措置が将来の重大な弱点や制御欠陥を防ぐのに十分であるという保証はありません。私たちはまた私たちが既存のすべての重要な弱点を確認したということをあなたに保証することはできない。将来的により多くの重大な弱点を発見したり、有効な内部制御システムを維持できなかったりすれば、私たちの財務状況や経営結果を正確かつタイムリーに報告できない可能性があり、これは私たちの業務や株価に悪影響を及ぼす可能性があります。

私たちは財務報告書の内部統制に重大な欠陥があるので、私たちは訴訟と他のリスクに直面するかもしれない。

2021年4月12日、米国証券取引委員会のスタッフは、“特殊目的買収会社が発行した権利証に関する会計·報告を考慮したスタッフ声明”(“米国証券取引委員会スタッフ声明”)を発表した。米国証券取引委員会従業員声明が発表された後、STWOの独立公認会計士事務所Marcum LLP(“Marcum”)、我々の経営陣と我々の取締役会監査委員会(“監査委員会”)に問い合わせたところ、STWOの2020年12月31日現在とSTWO成立から2020年12月31日までの監査済み財務諸表の再記述が適切であると結論した。

2021年9月30日までおよび2021年9月30日までの四半期の未監査簡明総合財務諸表を作成する際に、意法半導体がASC 480-10-S 99-3 Aを発行されたA類普通株の会計分類に適用し、1株当たり額面0.0001ドル(“特異公衆株”)を再評価し、意法半導体が2020年9月21日に初公開発売時に販売した単位の一部とした。歴史的に見ると、一部の砂田黄埔公衆株式は永久株式に分類され、株主権益が500万ドルを超えることを維持するために、これは沙田黄埔が砂田黄埔公衆株式を償還しない金額に基づいて、その有形資産純資産額が5,000,001ドル以下になり、例えば沙田黄埔の組織定款の大綱と細則(“定款”)に述べられている。同等の見直しによると、当社経営陣は、STWO公衆株式には、憲章に掲載されている有形資産の純額償還限度額にかかわらず、すべての公開株式が仮株式に分類されることを規定しているいくつかの条文が含まれていることを決定した。また、STWO公開株式の列報方式の変更については、2種類の株式間に比例して収益と損失を分配するために、STWOの1株当たり収益計算を再記述すべきであることを決定した。本報告では,業務統合を最も可能な結果とすることを考え,この場合,両株ともSTWOの収益と損失を比例して共有する。

そこで、2021年11月22日に、STWO以前に発表された(I)2020年9月21日までの監査資産負債表は、先に2021年5月13日に米国証券取引委員会に提出された改訂された2020年12月31日までのForm 10−K年次報告(“2020年Form 10−K/A No.1”)に記載されているように、(Ii)は2020年Form 10−K/A No.1に監査された財務諸表を含むと結論した。(Iii)先に2020年10-K/A第1号表に再記載された2020年9月30日までの四半期の10-Q表に記載されている未監査中期財務諸表;(Iv)2021年5月13日に米国証券取引委員会の労働所で監査されていない2021年3月31日までの10-Q表四半期報告に記載されている未監査中期財務諸表;および(V)米国証券取引委員会に提出された2021年6月30日現在の10-Q表四半期報告に記載されている未監査中間財務諸表

2021年8月11日に(総称して“影響を受ける期間”と呼ぶ)米国証券取引委員会は、すべての新世界で公開発売された株式を仮株式として報告し、これ以上依存すべきではないことを重記すべきである。

そこで、2021年12月3日に米国証券取引委員会に提出された2番目の改訂10-K/A表年次報告、2021年3月31日現在の第1改正10-Q/A表四半期報告、および2021年6月30日現在の第1改正10-Q/A表四半期報告(それぞれ2021年12月6日に米国証券取引委員会に提出された)、および2021年11月22日までに米国証券取引委員会に提出された10-Q表四半期報告書にSTWO影響時期の財務諸表を再記載した。

再記述の一部として、私たちは財務報告書の内部統制における私たちの大きな弱点を発見した。これらの重大な欠陥、再説明、株式証会計処理の変更、新世界公衆株式の再分類、およびアメリカ証券取引委員会が提出または将来提出する可能性のある他の事項のため、私たちは訴訟または他の紛争に直面する可能性があり、その中には連邦と州証券法で提出されたクレーム、重述による契約クレームまたは他のクレーム、および財務報告と財務諸表作成の内部統制に対して重大な弱点があるかもしれないが、これらに限定されない。本Form 10−K年次報告の日付までは,このような訴訟や紛争があることは知られていない。しかし、私たちは将来そのような訴訟や紛争が起こらないという保証がない。このような訴訟や紛争は、勝訴するか否かにかかわらず、我々の業務、運営結果、財務状況に実質的な悪影響を及ぼす可能性がある。

私たちのエネルギー貯蔵製品の配備が増加するにつれて、私たちはそれに応じた保証義務を負います。以前のバージョンの第2世代エネルギー貯蔵製品については、私たちの保証義務が大きいかもしれません。もし私たちが現場で成功的に運営し、私たちの保証コストを管理するために私たちのエネルギー貯蔵製品を開発できなければ、私たちの業務と収入の創出と収益性の実現は失敗する可能性があります。

私たちはこの分野で品質問題に遭遇したことがあります。私たちの製品は未検出の誤りや欠陥を含む可能性があります。特に新世代製品を初めて発売または発表する時に。設計欠陥、原材料或いは部品の欠陥或いは製造困難は誤り、欠陥或いは性能不良を招く可能性があり、それによって私たちの製品品質に影響を与える。私たちの製品のどのような実際的または考えられているミス、欠陥、または性能不良は、私たちの製品の交換またはリコール、出荷遅延、私たちの製品の拒否、私たちの名声、損失収入、私たちのエンジニアが私たちの製品開発仕事から分流し、顧客サービスと支援コストの増加を招く可能性があり、これらはすべて私たちの業務、財務状況、運営結果に実質的な悪影響を及ぼす可能性があります

また、欠陥部品は、私たちに対する保証、賠償、または製品責任クレームが、影響を受けた製品から得た任意の収入または利益を超える可能性があります。私たちの製品は通常一年間の初期製造保証が付属しています。これはお客様の使用ケースとそのような使用ケースに基づいて予想される通常のシステム劣化です。お客様に延長された性能保証も提供しておりますが、お客様に追加料金を支払う必要があります。延長保証の場合、システムの強化またはバッテリ交換が必要となる可能性があります。これは、お客様が支払う延長保証価格を超える追加料金を提供しません。

保証クレームのために準備金を予約しましたが、以前販売されていた製品に対する推定保証コストは変化する可能性があります。未来の製品は保証下の前の世代の製品と互換性がないからです。私たちの保証費用は様々な仮定に基づいています。これらの仮定はより短い運営履歴に基づいています。したがって,これらの仮定は,我々のシステムの実際の性能とは大きく異なることが証明される可能性があり,将来的に欠陥のある製品の修理や交換や顧客の欠陥製品の賠償に予期しない費用が発生する可能性がある.私たちは未来のクレームが私たちの財務状況に意外な変動をもたらし、それに実質的な悪影響を及ぼす可能性があると正確に予測できなかった

私たちは私たちのエネルギー貯蔵製品の製品保証期間を延長します。これらの製品は複雑で、欠陥があるかもしれません。予想された性能レベルで運転できないかもしれません。これは私たちのエネルギー貯蔵製品の販売と市場採用に影響を与え、私たちの経営業績に影響を与えたり、私たちへのクレームを招いたりする可能性があります。

著者らは複雑かつ発展し続けるエネルギー貯蔵製品を開発し、引き続き私たちの電池技術、製品設計と関連製造技術の能力を向上させた。私たちのエネルギー貯蔵製品は主にメーターの後ろとメーター前の市場のために設計されています。私たちのコア技術コンポーネントはこの2種類の顧客にサービスするエネルギー貯蔵製品に統合されている。

私たちのエネルギー貯蔵製品に保険サポートの保証を提供します。私たちはまた、私たちが販売しているエネルギー貯蔵システムに一定の保証を提供します。その設置、操作、メンテナンスを含めて、私たちが製造していないコンポーネントについては、通常、適用されるメーカーの保証をお客様に伝えます。我々のエネルギー貯蔵システム契約の一部として、下位システムが契約に規定されている最低エネルギー貯蔵要求を達成または超えることを保証する性能保証をお客様に提供することができます。これらの性能保証によって、私たちは電力生産や他の性能不足のリスクを負います

第三者製造業者からのコンポーネントの障害。これらのメーカーが運営を停止したり、保証を履行できなかったりすると、これらのリスクが悪化する。

私たちはまだ私たちのエネルギー貯蔵製品の現場運営経験を獲得しています。私たち、私たちのパートナー、私たちのサプライヤーは試験、試験テスト、予備配置から経験を得ましたが、既存または新しいエネルギー貯蔵製品の中で問題を発見し続けるかもしれません。例えば、2022年第2四半期に製造され出荷されたいくつかの電池モジュールで発見された流れの問題です。このような問題や他の欠陥の発生は、私たちの見積もりを超えた大量の保証、サポート、修理コストを発生させる可能性があり、私たちの工事員の製品開発に対する注意を分散させ、お客様との関係を損なう可能性があります。私たちの顧客はまた私たちに彼らの損失を賠償することを要求することができる。

私たちの製品中の欠陥或いは性能問題は顧客の流失、名声損傷と収入の減少を招く可能性があり、私たちは欠陥製品による保証、賠償と製品責任のクレームに直面する可能性があります。

私たちは製品責任クレーム、さらには製品の操作マニュアルの操作や保守に違反して法的根拠がないというクレームを受ける可能性があり、これは私たちの業務、財務状況、運営結果を損なう可能性があります。もし私たちの電池性能が期待したり故障したりして人身傷害或いは死亡を招くことができなければ、私たちは固有のクレームリスクに直面します。私たちのS 200電池はまだ大規模あるいは量産の商業テストを行っていないことから、私たちのこの分野でのリスクは特に明らかだ。私たちは私たちの責任を制限することを求めていますが、私たちが提出した製品責任に対するクレームは成功しなくても、時間がかかり、弁護コストが高く、市場での名声を損なう可能性があります。もし私たちが提出した製品責任クレームが成功すれば、私たちは相当な賠償金を支払う必要があるかもしれない。また、製品責任クレームは私たちの電池と業務に大量の負の宣伝を与え、他の未来の候補電池の商業化を阻止または阻止する可能性があり、これは私たちのブランド、業務、将来性と経営業績に重大な悪影響を与える。どんな保険カバー範囲もすべての潜在的な製品責任クレームをカバーするのに十分ではないかもしれない。私たちの保証範囲を超えたり、私たちの保証範囲を超えた重大な金銭損害賠償を求める訴訟は、私たちの名声、業務、財務状況に重大な悪影響を及ぼす可能性があります。私たちは商業的に受け入れられる条項や必要な時に合理的な費用で追加の製品責任保険を得ることができないかもしれません。特に私たちが私たちの製品に責任を負い、私たちの保険証に基づいてクレームを出さなければなりません。

また、私たちの生産量の増加に伴い、欠陥を製造する可能性が高くなる可能性があります。お客様が満足している方法で私たちのバッテリーモジュールとその統合製品(エネルギー倉庫やエネルギーセンターを含む)の製造欠陥や他の故障を修正することができない可能性があり、顧客満足度、市場認知度、私たちのビジネス名声に悪影響を及ぼす可能性があります。

第三者は私たちのネットワークに無許可でアクセスしようと努力したり、私たちの製品とサービスに危害を加えようとするかもしれない。

我々の業務は,我々のネットワークや計算機やデータ管理システムの安全性と有効性に依存する.例えば,我々のエネルギー倉庫は我々の集中遠隔監視サービスに接続され,それによって制御され監視されており,我々が使用する多くのシステムは我々の内部コンピュータネットワークに依存して我々の業務を運営している.時々、他の人がインターネットや他の方法で不正なアクセスをしようとしたり、マルウェアを私たちのITシステムに導入しようとすることがあります。私たちや私たちの製品はコンピュータハッカー組織や悪意のある攻撃者の標的になるかもしれません

•私たちのネットワークや顧客のエネルギー倉庫やネットワークにアクセスして

•私たちの業務、製品、従業員、顧客に関する固有の情報を盗み取ること、または

•私たちや私たちの顧客のシステムを中断します。

私たちは時々私たちのネットワークに不正にアクセスしようとする試みに直面し、私たちはしばしば侵入検査を実行する。我々は,我々が知っているネットワークや製品に対する不正な試みや攻撃を検出·調査し,可能な場合には我々の内部プロセスやツールを変更し,および/または我々の製品を変更することで再発を防ぐことを求めているが,我々は依然として他の既知や未知の脅威の影響を受けやすい可能性がある.故意のセキュリティホールを除いて、会社と顧客データおよび私たちの知的財産権の完全性とセキュリティは、人為的エラー、製品欠陥、または技術故障によって損害を受ける可能性があります。異なる地理市場はデータ保護に対して異なる規定がある可能性があり、それによって潜在的なコンプライアンスリスクを増加させる。私たちは第三者請負業者を利用して私たちのためにいくつかの機能を果たしてくれて、彼らは私たちと似たような安全リスクに直面している。さらに、ロシアが西側制裁に応答する報復行為にはサイバー攻撃が含まれる可能性があり、これらの攻撃はより広い経済を混乱させる可能性があり、あるいは私たちの行動に直接または間接的に影響を与える可能性もある。

私たちまたは私たちのサービスプロバイダは、情報セキュリティホールまたは他のイベントまたはシステム中断を防止できなかったか、または許可されていないアクセスまたは損失、盗難、変更、配布または転送、または任意の個人情報の任意のセキュリティ被害をもたらすか、または報告を引き起こすことができなかったか、または報告しなかったと考えられています

情報または他のデータは、独自または敏感なデータおよび知的財産権の損失または盗難をもたらす可能性があり、私たちの名声および競争地位を損なう可能性があり、法的クレーム、規制調査および訴訟、ならびに罰金、処罰、および他の責任に直面させる可能性があります。このような実際または予想されるセキュリティホール、イベントまたはシステム中断は、私たちの人員のエネルギーを分散させる可能性があり、実際または予想されるセキュリティホールおよび他のイベントおよびシステム中断を防止するために、他のツール、デバイス、政策および他の措置を調査、修復、除去、実施すること、ならびに内部システムの再構築、在庫価値の低減、私たちの製品およびサービスの修正、クレームおよび訴訟の弁護、監督管理または行動への応答、損害賠償の支払い、または第三者に対する他の救済措置などの面で重大なコストおよび運営結果を発生させることが要求される可能性がある。さらに、私たちは、多くの資本および他のリソースを適切に費やして、第三者に通知するか、または他の方法で事件または違反およびその根本的な原因を解決することを要求されるか、または他の方法で適切に考えることができ、特定のタイプのデータに関連する他のセキュリティ違反を個人、監督管理機関、および他の人に通知することができる。

さらに、私たちは、現在または将来の契約で適用可能な任意の責任制限条項が実行可能または十分であるか、または他の方法で安全違反または他のセキュリティ関連事項に関連する任意の特定のクレームの任意の責任または損害から私たちを保護することを保証することはできません。私たちはまた、私たちの既存の保険範囲が受け入れ可能な条項で提供され続けるか、またはセキュリティホールや事故に関連するクレームをカバーするのに十分な金額で提供されるか、または保険会社が未来のクレームを保証することを拒否しないと確信できない。利用可能な保険範囲を超えることを私たちにクレームすることに成功したか、あるいは私たちの保険証書が変化し、保険料の増加または大量の免責額または共同保険要求を実施することを含めて、私たちの財務状況、経営業績、名声を含む、私たちの業務に実質的な悪影響を及ぼす可能性がある。

私たちのITシステムの故障や脆弱性は私たちの販売と運営に影響を及ぼすかもしれません。

私たちのエネルギー貯蔵製品の可用性と有効性、および私たちが業務と運営を展開する能力は、ITや通信システムの持続的な運営に依存しており、その中のいくつかはまだ開発されていないか、または他の方法で使用能力を獲得しています。私たちの業務で使用されているシステムは壊れたり中断しやすいです。このようなシステムはまた、非技術的問題(従業員、サービスプロバイダ、または他の人の意図的または意図的な行為または不注意を含む)によって、侵入、破壊、および意図的な破壊行為、および中断およびセキュリティイベントによって引き起こされる可能性がある。我々は,情報セキュリティと我々のシステムや業務で使用される他のシステムのセキュリティと完全性,およびこれらのシステム上で格納または処理されるデータを維持する上で大きな課題に直面することが予想される.また,我々自身と第三者の機密業務情報や,個人情報や他のデータを格納して処理する予定である.技術の進歩,ハッカー技術レベルの向上,暗号学分野の新たな発見は,我々の業務で使用されているシステムや我々の業務における機密情報,個人情報,その他のデータを保護するためのセキュリティ対策が脅かされたり破壊されたりする可能性がある.私たちは、私たちの運営を混乱させたり、私たちのシステムや私たちの業務で処理または維持されているデータにアクセスしようとすることを目的とした国家支援の行為者や他の人の攻撃の標的になる可能性があります。

私たちは特定のサービスを提供するのを助けるためにアウトソーシングサービス提供者を使用する。例えば、我々は、電子メールおよび連携ツールを使用し、個人情報および機密業務情報を含む情報(個人情報および機密業務情報を含む)を記憶または処理する他の第三者サービスおよびサービスプロバイダを代表する。このようなアウトソーシングサービス提供者は、私たちと同様のセキュリティとシステム中断のリスクに直面している。私たちと私たちのアウトソーシングプロバイダとサービスプロバイダのオペレーティングシステムとセキュリティシステム、私たちの製品とサービスの統合ソフトウェアと技術、ならびに私たちまたは私たちの第三者サービスプロバイダが処理するクライアントデータの中断、中断、侵入のリスクに直面しています。これらの攻撃は、物理的窃盗、ウイルスまたは他の悪意のあるコード、サービス攻撃の拒否または低減、恐喝ソフトウェア、社会工学計画、および内部窃盗または乱用などの原因による可能性がある。我々は,我々が提供するサービスのセキュリティ保護を検討する措置をとっているが,このようなシステムの故障や破壊が発生しないか,発生しない保証はない.このような障害が発生した場合、データ損失を回避したり、そのようなITシステムに依存した運営に悪影響を与えたりすることを十分に回復できない可能性がある。これは販売損失を招く可能性があります。製品の需要を満たすことができず、私たちの業務と運営結果に他の損害を与える可能性があります。また,我々の業務で使用されているいくつかのシステムは完全に冗長ではなく,我々の災害復旧計画は起こりうるすべての状況を考慮することができない.セキュリティホールや事故、または私たちの業務で使用されている任意のデータセンターまたは他のシステムの他の破損または中断は、当社のサービスの長期的な中断をもたらす可能性があり、私たちの業務、将来性、財務状態、および経営業績に悪影響を及ぼす可能性があります。

さらに、我々のITシステムは、内部情報交換およびサードパーティ(当社のサプライヤーおよび製造業者を含む)との通信に重要であるため、セキュリティホールまたはイベントは、我々のシステム、または許可されていないアクセス、使用、開示、修正、または情報または欠陥製品を使用することなく、敏感な、機密または個人データまたは情報を不正に取得または不正に発行することをもたらす可能性がある。私たちのITシステムはまた私たちが金融情報を提供するのを手伝ってくれる。中断、セキュリティホール、またはイベントは、コンプライアンス、監査、および報告書を提供するために必要なタイムリーで正確な財務情報を提供する能力に影響を与える可能性があります。もしこのような安全対策があれば

違反や事件が続けば、私たちの運営や内部と第三者とのコミュニケーション能力は否定的な影響を受ける可能性がある。

セキュリティホール、事故とシステム中断を防止し、あるいは実際或いは疑似セキュリティホール及び他の事故とシステム中断による問題を緩和するためには、大量の資金と他の資源が必要となる可能性がある。ハッカーおよび他のオンライン犯罪活動に従事し、他の方法で不正アクセスシステムまたはデータを求め、システムを乱す方法がますます複雑かつ進化しているので、必要なリソースは時間の経過とともに増加する可能性がある。また、米国や他の地方の法律、法規、政府指導、業界基準ややり方は、これらの脅威に対応するために急速に変化している。私たちは、規制機関と顧客が私たちの製品やサービスに対するこのような要求によるより大きなコンプライアンス負担に直面する可能性があり、私たちのサプライチェーンを監視し監視する追加コストも発生するかもしれません。私たちはまた、私たちの第三者プロバイダまたはサービスプロバイダのシステム、ネットワークおよび他のインフラストラクチャまたは技術を含む、私たちが依存するこれらのシステム、ネットワーク、および他のインフラストラクチャまたは技術が、計画的に効率的に実施され、維持され、拡張されるかどうか、またはエラー、欠陥、エラー、脆弱性、ウイルス、または悪意のコードが発生しないかどうかを決定することはできません。私たちは決定された問題を修正したり、代替源を探したりするために多くの資源を使う必要があるかもしれない。これらの状況のいずれも、私たちの業務、見通し、財務状況、および経営業績に悪影響を及ぼす可能性があります。

私たちは魅力的な買収候補との取引を決定したり達成することができないかもしれない。将来の買収は大量の取引費用を招く可能性があり、私たちは大量のコストを発生させるかもしれない