|

第1部

|

|

プロジェクト1

|

業務.業務

|

7

|

|

第1 A項

|

リスク要因

|

21

|

|

プロジェクト1 B

|

未解決従業員意見

|

56

|

|

プロジェクト2

|

属性

|

57

|

|

第3項

|

法律訴訟

|

57

|

|

プロジェクト4

|

炭鉱安全情報開示

|

57

|

| |

|

|

|

第II部

|

|

第5項

|

登録者普通株市場、関連株主事項及び発行者による株式証券の購入

|

58

|

|

プロジェクト6

|

[保留されている]

|

59

|

|

第七項

|

経営陣の財務状況と経営成果の検討と分析

|

60

|

|

第七A項

|

市場リスクの定量的·定性的開示について

|

89

|

|

プロジェクト8

|

財務諸表と補足データ

|

90

|

|

プロジェクト9

|

会計と財務情報開示の変更と相違

|

140

|

|

第9 A項

|

制御とプログラム

|

140

|

|

プロジェクト9 B

|

その他の情報

|

142

|

|

プロジェクト9 C

|

検査妨害に関する外国司法管区の開示

|

142

|

| |

|

|

|

第三部

|

|

第10項

|

役員·幹部と会社の管理

|

143

|

|

プロジェクト11

|

役員報酬

|

143

|

|

プロジェクト12

|

特定の実益所有者の担保所有権及び経営陣及び関連株主の事項

|

143

|

|

第13項

|

特定の関係や関連取引、取締役の独立性

|

143

|

|

プロジェクト14

|

チーフ会計士費用とサービス

|

143

|

| |

|

|

|

第4部

|

|

プロジェクト15

|

展示品と財務諸表の付表

|

144

|

|

プロジェクト16

|

表格10-Kの概要

|

147

|

|

サイン

|

|

148

|

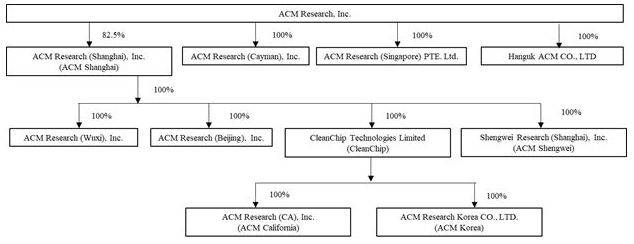

ACM Research、Inc.,あるいはACM Researchは、デラウェア州の会社で、1998年にカリフォルニア州で設立され、全世界の半導体業界に開発された資本設備を提供する。2005年以来、ACM

Researchは主にその子会社ACM Research(Shanghai)、或いはACM Shanghai(ACM Researchが2005年に中国人民解放軍Republic of China或いは中国で設立した有限責任会社)を通じて業務を展開した。

は文意が別に指摘されている以外、本報告で言及した“当社”、“私たち”、“私たち”及び類似用語は総称してACM Research、Inc.及びその付属会社と呼ばれ、ACM上海を含む。

私たちの主な会社事務所はカリフォルニア州フリーモントにあります。私たちの中国での大部分の製品開発、製造、支援とサービスはACM上海を通じて完成しました。私たちはACM上海の子会社を通じて韓国で追加の製品開発とサブシステム生産を行い、ACM Researchを通じて販売とマーケティング活動を行い、ACM上海製品の北米、ヨーロッパと中国大陸以外のアジアのある地域での販売に重点を置いている。

ACM Researchは中国の運営会社ではなく、可変利益実体やVIEや他の中国の法律による外国直接投資中国会社への制限を回避するための構造を用いることで、中国での業務を展開することはありません。ACM上海の82.5%の流通株を持っているため、ACM ResearchはACM Shanghaiの直接所有権権益を持っている。

ACM Researchの株主は決してACM Shanghaiの株式を直接持っていないかもしれない。私たちは私たちの会社の構造あるいは私たちの業務運営に関連するいかなる他の事項も私たちが中国証券監督管理委員会、中国ネット信弁或いは任意の他の中国中央政府機関のいかなる許可或いは許可を得て、ナスダック全世界の精選市場にACM ResearchのA類普通株

を上場し続ける必要があるとは思わない。この決定は上記の事実及び中国の現行有効な“中国会社法”、“中国証券法”、“ネットワークセキュリティ条例”及びその他の関連法律、法規及び監督管理規定に基づいて行われたものである。しかし,

という結論が正しくないことが証明されれば,ACM Researchに実質的な悪影響を及ぼす可能性がある。プロジェクトIAを参照してください。リスク要因- 私たちの業務の国際的な側面に関連するリスク-もし中華人民共和国の中央政府当局が確定した場合、既存の中国の法律または法規はACM上海会社が引き続きアメリカでACM ResearchのA類普通株を上場することを要求して、その当局の許可または承認を得なければならない、あるいはこれらの既存の中国の法律法規あるいはその解釈が変化した場合、このような許可または承認が必要である。ACM上海は必要な許可や承認を得ることができない可能性があり、あるいはACM上海の運営に新たな実質的な制限と制限を加える条項と条件に基づいてこのような許可或いは承認を得ることしかできず、その中のいずれも私たちの業務、財務状況、br}運営結果、名声と将来性、およびACM Research A類普通株の取引価格に重大な不利な影響を与える可能性があり、これらの株は値下がりしたり、一文の価値もなくなる可能性がある

ACM上海の業務は中国の複雑な法律法規の制約を受けており、これらの法規は少ないあるいは事前通知なしに迅速に変化する可能性がある。これまで,2022年の新冠肺炎に関する制限以外に,中国中央政府当局のこのような関与や影響,あるいはこれらの当局の規則制度の変化がACM上海やACM Researchに実質的な影響を与えたことは経験していない。

また、正常な業務過程において、ACM Shanghaiは中国での経営に必要ないくつかの経営許可証及び許可証を取得する必要があり、営業許可証、品質管理標準に関する証明書、税関が提供する輸出入に関する資質、及び建築プロジェクトに関連する環境及び施工許可証、許可証及び審査を含む。私たちはACM

上海がこれらのすべての必要な許可証と免許を持っていると信じている。しかし、中国政府は時々新しい規定を発表し、これはACM上海側が追加的な行動を取って遵守する必要があるかもしれない。もしACM上海がこのような追加の許可或いはライセンスを得ることができない或いは獲得できない場合、ACM上海は中国の関連監督機関が加えた制限と処罰を受ける可能性があり、これは私たちの業務、財務状況、経営業績、名声と将来性及びACM Research A類の普通株の取引価格に重大な不利な影響を与え、値下がり或いは一文の価値がないかもしれない。

次の図は、2022年12月31日までのわが社の組織を示しています

ACM上海が中国大陸部銀行に持っている現金金額中国は中国銀行監督管理当局の一連のリスク制御監督基準を守らなければならない。ACM Shanghaiは国家外国為替管理局(SAFE)の許可を得て、資金を中国に転入或いは流出させる必要がある。外管局は振込を承認するために有効な合意が必要であり、振込は銀行で処理される。これらの中国外貨制限以外に、ACM上海はいかなる中国の制限を受けず、ACM Research或いは著者らの他の子会社に資金を移転する能力はいかなる中国の制限と制限を受けない。しかし、ACM上海が中国大陸部で持っている現金は確かに適用された保険限度額を超え、損失リスクに直面しているが、これまでこのような損失を経験したことがないにもかかわらず。

ACM Research(CA)、Inc.あるいはACM CaliforniaはACM上海を代表して定期的に商品とサービスを購入する。これらの取引に対して、ACM上海は適用される譲渡定価手配に従ってACMカリフォルニアに現金を支払う。ACM Californiaは定期的にその直接親会社CleanChip Technologies LimitedまたはCleanChipから運営資金を借り入れて前払いする。ACM Californiaはこれらのローンの条項に基づいてこれらのbrの会社間ローンを更新または返済する。CleanChipとACM Researchによる販売については、正常な業務過程において、適用される譲渡定価手配により、一定額の販売収益がACM上海に送金される。2020年6月30日以降、ACM ResearchとACM Shanghaiの間では、通常の業務過程における販売およびサービスに関する譲渡定価支払いを除いて、現金移転、配当金、または他の支払いまたは分配が行われていない。私たちは将来のどんな収益も残して、私たちの業務の運営と支出に資金を提供するつもりで、私たちは予測可能な未来に収益を分配することもなく、いかなる配当金も発表したり支払うことはないと予想しています。

米国の“外国企業責任追及法案”または“HFCA法案”は、上場企業会計監督委員会(PCAOB)に、1つまたは複数の当局が任意の非米国司法管轄区で取られた立場のために、非米国司法管轄区に位置する完全登録会計士事務所を検査または調査することができないかどうかを決定することを要求する。中国シューレン公認会計士事務所、または中国は、近年、2021年12月31日現在の年度を含む独立公認会計士事務所となっている。2021年6月22日、米上院は2022年12月29日に“2023年総合支出法案”に基づいて公布された“外国会社に責任を負わせる加速法案”を可決した。詳細は以下の通り。2021年12月16日、PCAOBは、中国当局が同などの司法管轄区にある職位のため、中国大陸部と香港に本部を置く完全登録の上場会計士事務所を検査または調査することができず、畢馬威中国を含むと報告した。2022年3月30日、この決定に基づき、ACM Researchは米国証券取引委員会の“HFCAによる最終発行者リスト”に移された。“第1 A項参照。リスク要因-私たちの業務の国際的な側面に関連するリスク-中国で運営されている会計士事務所の監査や他の情報や監査検査の改善に関する最近の法律や提案された法律やbrの規定を遵守できなければ、より多くの情報を知るために悪影響を受ける可能性があります“と述べた。現在の法規によると、ACM Researchが私たちの独立監査師がいる司法管轄区でPCAOB検査が許可されていないため、2年連続でこのリストに入れられた場合, アメリカ証券取引委員会は私たちの証券取引を禁止します。これは最終的に私たちの証券がアメリカで銘柄を取られる可能性があり、それらの価値は大幅に縮小したり、一文の価値もなくなる可能性があります。

2022年12月15日、PCAOBは、2022年にPCAOBに登録された会計士事務所の検査·調査に完全に入ることを確保することができると発表し、2021年12月16日の決定を撤回した。しかし、PCAOBが中国大陸部と香港に本部を置くPCAOB公認会計士事務所の検査を継続できるかどうかはまだ不確実性があり、私たちと監査人のコントロール以外の多くの要素に依存している。中国当局はPCAOBが2023年以降も完全に検査と調査を継続できることを確保する必要がある。毎年、PCAOBは中国や香港などの管轄区の監査会社を全面的に検査·調査できるかどうかを決定する。中国当局が2年連続でPCAOBの全面的な検査と調査を許可しなければ、米国証券取引委員会はHFCA法案の要求に基づいて当該などの監査会社の発行者を採用した証券取引を禁止する。また、2022年12月29日、米大統領·バイデン総裁は“2023年総合支出法案”

を法律に署名し、その中で“HFCA法案”を改正し、“HFCA法案”に規定された取引禁止をトリガとする連続未検査年数を3年から2年

に減少させた(“HFCA法案”によると、このハードルは最初は3年連続), したがって,いずれの外国司法管轄区もPCAOBが完全な権限を持っていないことや1社の公共会計士事務所を調査している原因

である可能性がある(最初のHFCA法案はPCAOBの検査や調査能力にのみ適用され,関連公共会計士事務所が司法管轄区にある当局がとる立場によるものである)。

また、2022年6月30日、ACM Researchの株主は、2022年12月31日までの年度の独立監査役にArmanino LLPの任命を承認した。Armanino LLPは中国大陸や香港の本部でもなく、PCAOBが2021年12月16日に発表した決定の制約も受けず、この決定は2022年12月15日にPCAOBに撤回され、本報告が提出された後、ACM ResearchがHFCAAによって確定された発行者の最終リストに2回目に登場することを信じない。

以上の議論事項のほかに、私たちの会社構造に関する多くの法律や運営リスクに直面しており、私たちの業務の大部分が中国で行われている結果を含めています。これらのリスクの結果は、私たちの業務に重大な不利な変化を招き、あるいはACM Research A類普通株の価値が大幅に低下したり、

が一文の価値もなくなったりする可能性がある。“1 A項”に含まれている情報をよく読んでください。リスク要因“ 本報告の主な内容は,特に以下の問題に関連するリスク要因である

|

•

|

もし中華人民共和国中央政府当局が既存の中国の法律または法規がACM上海の米国での上場を継続するために当局の許可または承認を得る必要があると認定した場合、またはこれらの既存の中国の法律法規またはその解釈がそのような許可または承認を要求するために変更される場合、またはこのような許可または承認が必要ではないと結論を出すことができない場合、ACM上海は必要な許可や承認を得ることができない可能性があり、あるいはACM上海の運営に重大な新しい

制限と制限を加える条項と条件下でしかこのような許可或いは許可を得ることができず、その中のいずれも私たちの業務、財務状況、運営結果、名声と将来性、およびACMがA類普通株の取引価格を研究することに重大な不利な影響を与える可能性があり、切り下げたり、一文の価値もなくなる可能性がある。

|

| • |

中国中央政府当局はACM上海会社の中国での運営に随時関与または影響を与えることができるが、これらの当局の中国での規則制度は少ないか、事前通知なしに迅速に変化する可能性がある。

|

| • |

中国中央政府は海外あるいは外国投資中国発行者の発行に追加的な制御を加えることを決定する可能性があり、これはACM

上海の業務に重大な変化を招き、ACM Research A類普通株の価値が大幅に低下し、あるいは一文の価値もないことを招く可能性がある。

|

中国中央政府当局が最近VIEの使用およびデータ安全と反独占問題について発表した声明と取った監督管理行動は、中国で業務を展開する能力に影響を与えていない。詳細を知る必要があれば、項目1 Aを参照してください。リスク要因--私たちの業務の国際的な側面に関するリスク“ より多くの情報を知るためには、本報告書を参照してください。

本報告書では、いくつかの金額の人民元は読者の便宜のためにドルに変換されている。これらの換算は国家外国為替管理局Republic of Chinaが公表した換算率に基づいて行われる。

SAPS,TEBO,ULTRA C,ULTER FIREはACM Researchの商標である.便宜上、本報告に登場するこれらの商標は記号を使用していないが、このやり方は、ACM Researchが適用法に基づいてACM Researchのこれらの商標に対する権利を最大限に主張しないことを意味するわけではない。本報告書には、他の会社の商標、登録マーク、商号も含まれており、これらはこれらの会社の財産です。

前向きな陳述と統計データ

本報告書には,1995年の個人証券訴訟改革法に適合した前向きな陳述が含まれている。本報告に含まれる私たちの戦略、未来の運営、未来の財務状況、未来の収入、予想コスト、見通し、計画と管理目標に関するすべての陳述は、歴史的事実に関する陳述を除いて、すべて前向きな陳述である。場合によっては、前向き陳述は、“可能”、“将”、“目標”、“意図”、“意図”、“すべき”、“可能”、“可能”、“できる”、“予想”、“プロジェクト”、“目標”、“設計”、“推定”、“予測”、“潜在”、“予想”、“信じ”、“予想”、“プロジェクト”、“目標”、“設計”、“推定”、“予測”、“潜在”などの用語によって識別することができる。“計画”またはこれらの

用語の否定、および前向き陳述を識別することを目的とした類似表現。これらの陳述は、私たちの未来の事件に対する現在の見方を反映し、私たちの経営陣の信念と仮定と、私たちの経営陣が現在把握している情報に基づいている。これらの展望的陳述に反映される予想は合理的であると信じているが、これらの陳述は、参照によって“第1 A項”に記載または組み込まれたリスク、不確実性、および他の要因を含む、未来のイベントまたは私たちの未来の運営または財務的表現に関連し、既知および未知のリスク、不確定要素、および他の要因に関連する。本報告の第1部分で言及された“リスク要因”は、私たちの実際の結果、業績、または業績が、これらの前向きな陳述において明示的または暗示された任意の未来の結果、業績、または達成と大きく異なることをもたらす可能性がある。

本報告の第2の部分タイトル“プロジェクト7.経営層の財務状況および運営結果の議論および分析--概要”の下の情報は、“予測:半導体ウェハ製造装置、世界第4四半期22更新”(2022年12月)またはGartner報告で提供される情報に基づく予測を含む統計データおよび推定値を含む。Gartner報告

は研究意見や観点を代表し,Gartnerによってシンジケート購読サービスの一部として発表されており,事実を代表していない.Gartner報告書は、その元の発行日(本報告までの日付

ではなく)まで発表され、Gartner報告書で表現されている意見は、予告なく変更される場合がある。Gartner報告におけるどのデータについてもどのような誤った記述も知られていないが,特に

予測は,多くの仮定に関連しており,リスクや不確実性の影響を受け,様々な要因に基づく変化により,以下に提供するデータで表現される結果とは大きく異なる結果となる可能性があると予想される.

私たちがこの報告書で行った任意の前向きな陳述は、報告書が発表された日だけを説明する。法的に別の要求がない限り、未来に新しい情報があっても、これらの宣言を公開更新すること、または実際の結果を更新することが、これらの宣言で予想される結果と大きく異なる可能性がある理由の義務を負いません。

あなたはこの報告書と私たちが本報告書で引用して本報告書に提出した文書を完全に読まなければならず、私たちの未来の実際の結果は私たちが予想していたものと大きく異なるかもしれないことを理解しなければならない。私たちはこのような警告声明を通じて私たちのすべての展望的声明を限定する。

第1部

概要

我々は世界の半導体業界のために開発された先進的で革新的な資本設備を提供する。先進的な集積回路やチップの製造業者は、多くのステップで我々の湿式洗浄および他のフロントエンド加工ツールを使用することによって、ますます先進的なプロセスノードにおいても製品の良さを向上させることができる。ダイナミックランダムアクセスメモリ(DRAM)および3 D NANDフラッシュメモリチップを含む鋳造、論理およびメモリチップを製造するためのこれらのツールを設計した。また、チップ組み立てと包装顧客のために一連の先進的な包装ツールを開発、製造、販売している。

2022年、湿式洗浄と他の先端処理ツールからの収入は合計3.085億ドルで、総収入の79.3%を占め、2021年には収入2.023億ドルで総収入の77.9%を占め、2020年には収入1.363億ドルで総収入の87.0%を占めた。私たちの湿式洗浄と他の先端加工工具の販売価格は70万ドルから500万ドルまで様々です。私たちの湿式洗浄とその他の先端加工工具の顧客は上海華立微電子株式会社、華虹半導体有限会社(総称して上海華虹(グループ)株式会社或いは華立華虹集団、中芯国際或いは中芯国際、上海SK海力士株式会社、揚子貯蔵技術有限会社と長信貯蔵技術)を含む。

2022年、先進包装、その他の加工工具、サービスと備品からの収入は合計8030万ドルで、総収入の20.7%を占め、2021年、収入は5750万ドルで、総収入の22.1%を占め、2020年、収入は2040万ドルで、総収入の13.0%を占めた。これらの道具の価格は50万ドルから400万ドルまで様々だ。私たちの先進パッケージとその他の加工工具の顧客は江陰長電先進封止有限会社を含み、江陰長電先進封止有限会社はJCETグループ有限会社の子会社で、中国リードのウエハ突起包装工場である;南通通富微電子有限会社は、中国大陸のチップ組み立てとテスト会社であり、南通富士通微電子有限会社の子会社である;NEPE有限会社、韓国の半導体パッケージ会社、2020年にDeca Technologiesフィリピン製造工場の業務を買収した。中国に本社を置くリーディングウェハサプライヤーWafer Works Corporation。

第三者報告書および顧客およびその他の情報によると、私たちの現在の製品組み合わせは、2022年のグローバルウエハ製造設備市場における約160億ドルの需要を満たすと予想される。製品ラインについて言えば、私たちのウェハ洗浄設備は約46億ドルの市場機会をもたらすと推定され、私たちのプラズマ強化化学気相成長(PECVD)設備は43億ドルの市場機会をもたらし、私たちの電気炉設備は32億ドルの市場機会をもたらし、私たちの軌道設備は26億ドルの市場機会をもたらし、私たちのめっき設備(ECP)設備は8億ドルの市場機会をもたらし、私たちの無応力研磨、先進パッケージ、ウエハ加工、その他の加工設備は8億ドルを超える市場機会をもたらす。

Gartnerの推計によると、これらの設備細分化市場の世界利用可能市場総額は2021年の201億ドルから2022年の216億ドルに増加し、7.6%増加し、2023年には19.6%減少し、174億ドルに低下すると予想されている。これらの設備細分化市場は世界半導体WFE市場のサブセットであり,Gartnerによると,グローバル半導体WFE市場規模は2021年の924億ドルから2022年の1005億ドルに増加し,8.9%に増加し,2023年には19.0%から815億ドルに減少すると予想されている。

私たちの販売努力は、リードした代行、論理、およびストレージチップ製造業者の参考に集中しており、これらのメーカーは、私たちの製品を使用して、他のメーカーの決定に影響を与えることができます。私たちは、これらの顧客基盤が成熟したチップ製造市場に浸透し、より多くの業界の先頭者と信頼を確立するのを助けてくれると信じている。我々は、評価装置または“最初のツール”をいくつかの選択されたクライアントに提供する“プレゼンテーションから販売まで”の流れを使用した。

これまで,フロントエンド製造用の単ウエハ湿式洗浄設備の大部分の販売対象はアジアにある顧客であり,将来的には,これらの製品からの収入の大部分は地域に位置する顧客からのものであると予想されてきた。

私たちはすでに私たちの直販とサービスチームを拡大し、私たちのグローバルマーケティング活動を増加させることで、北米、西欧、東南アジアの顧客ニーズをさらに満足させ始めました。私たちのアメリカ業務には、ACM上海の主要な新顧客計画を中国大陸以外の他の地域に拡張し、支援を提供するための販売、マーケティング、サービススタッフが含まれている。2022年12月31日現在、世界の半導体資本設備サプライヤーの米国実験室に評価ツールを納入し、米国の主要半導体メーカーの米国工場に2つのツールを納入している。この2つの評価はいずれも我々のbr米国サービスチームによって支援されている.

私たちは私たちの重要な革新を支援して保護するために知的財産権の戦略的組み合わせを構築することに集中している。私たちのツールは私たちの重要なノウハウを使って開発されました

|

●

|

ウェハ表面を平坦化およびパターニング(深孔または深溝、構造がより強固)するための空間交互位相シフト(SAPS)技術SAPS技術は交互の誘電波を利用してミクロレベルで高度に均一な方式で誘電波エネルギーを伝達する。SAPS技術はウエハ全体のランダム欠陥を除去する上で、従来のメガ音速やスプレースプレー技術よりも有効であり、より先進的な生産ノードでの相対効率が高いことを証明した。

|

| ● |

先進プロセスノードのウエハ表面パターン化に適時通電の気泡振動(TEBO)技術を提供するそれは.Tebo技術を開発し、微細な特徴サイズを有する2 Dと3 Dパターニングウエハに有効で可逆的な洗浄を提供した。我々は、Tebo技術が特徴ノードが1 xnm(16~19ナノメートル、またはナノメートル)のパターニングされたウェハに対する非破壊洗浄能力を示し、Tebo技術が3 Dアーキテクチャアスペクト比が60:1までのパターン化チップの製造プロセスに適用できることを示した。

|

| ● |

コストと環境を節約するTahoe技術Tahoe技術で使用されている硫酸と過酸化水素は,従来の高温単ウエハ洗浄ツールと比較してbrを著しく減少させ,高い洗浄性能を提供している。

|

| ● |

先進金属めっきのためのECP技術我々のUltra ECP APや高度な実装技術は,実装前にウエハの切り欠き領域により均一なbr金属層を提供するためにバックエンド組立プロセスのために開発されている。我々のUltra ECP MAPや多陽極部分めっき技術は先端ウエハ製造プロセスのために開発され,銅相互接続応用に先進的な電気化学めっきを提供している。Ultra ECP MAPは超薄シード層応用に改良されたノッチ充填性能を提供しており,28 nm,14 nm以上の高次ノードに重要である。

|

2020年、2021年、2022年には、世界の半導体メーカーとの収入機会を拡大するための一連の新しいツールを発売し、配信しています。製品拡張には,高度なパッケージソリューション用Ultra

SFP APツール,高度記憶装置用Ultra C VI 18キャビティ単ウエハ洗浄ツール,シリコンスルーまたはTSVアプリケーション用Ultra ECP 3 Dプラットフォームがある.新製品ラインには、我々の最初の乾式処理ツールであるUltra FN

炉と、シングルウエハ裏面洗浄、スクラバー、および自動ステージ洗浄ツールを含む半臨界洗浄システムのセットが含まれている。

我々は2022年に2つの主要な新製品カテゴリを発売し、独自に設計されたチャンバ、ガス分配ユニット、チャックを備えたUltra PmaxPECVDツールを発売し、より良い薄膜均一性を提供し、薄膜応力の低減と粒子性能の改善を目指し、Ultra Trackツールを導入した。均一な空気下流、迅速なロボット操作、カスタマイズ可能なbrソフトウェアを提供し、特定の顧客要求を満たし、多様な機能を持ち、欠陥、スループット、コスト面の性能を向上させることができる300 mmプロセスツールである。

私たちはすでにアメリカ、人民Republic of China、または中国、日本、シンガポール、韓国、台湾地区の448件以上の特許を取得した。

私たちの大部分の製品開発、製造、支援とサービスは中国で行われ、他の製品開発とサブシステム生産も韓国で行われています。私たちのほとんどの統合ツールは私たちの上海浦東地区にある製造工場でカスタマイズ生産されています。この工場の現在の生産能力の総面積は236,000平方フィートで、私たちの川沙園区で建物を借りました。2020年5月、ACM上海はその完全子会社盛威研究(上海)有限会社(ACM盛威と略称する)を通じて上海臨港地区の土地使用権協定を締結した。2020年、ACM盛威は数年間の建設プロジェクトを開始し、1,000,000平方フィートの新しい開発と生産センターを建設し、このセンターは最先端の製造システムと自動化技術を採用し、敷地面積を提供し、大幅に増加した生産能力と関連する研究開発或いは研究開発活動をサポートする。私たちは2023年下半期に最初の臨港製造ビルの建設を完成し、予備生産を開始する予定だ。

我々の経験は、中国とアジア全体のチップメーカーはその特定の技術要求を満たす設備が必要であり、通常は現地サプライヤーと関係を構築することを望んでいることを示している。私たちは引き続き私たちの子会社を通じて中国と韓国でのローカル業務を利用して、地域チップメーカーと密接に協力することで、彼らの具体的な需要を理解し、彼らが私たちの技術を採用することを奨励し、革新的な製品と解決策を設計して彼らの需要を満たすことができ、その地域の成長していく半導体製造設備市場を満たすことができるようにする。

2021年11月18日、ACM上海はACM上海の中国での初公開公募株を成功に完成し、著者らはスターIPOと呼ばれ、その株は上海証券取引所の科学技術革新板で始まり、私たちはスター市場と呼ばれ、私たちはスター上場と呼ばれ、例えば第7項、管理層の財務状況と経営業績に対する討論と分析

私たちが提供する技術と製品は

先端製造プロセス用湿式洗浄装置

チップ製造業者は、複数のステップに分けて、フロントエンド製造中の製品の良さを向上させるために、私たちの単一ウェハ湿式洗浄ツールを使用することができ、この過程で、単一デバイスは、ウェハに相互接続する前にチップ上にパターン

を形成する。我々の湿式洗浄装置は,我々の独自のSAPS,Tebo,Tahoe技術を用いて開発されており,我々のツールは,22 nm以下の日々先進的なプロセスノード(チップ上の最小線幅)でも,ウエハやその機能を損なうことなく,ウエハ表面のランダム欠陥を効率的に除去することができる。モジュール構成を用いて,クライアントの特定の要求を満たす湿式洗浄ツールを作成し,チャンバ,電気,化学輸送,他のモジュールに対するあらかじめ存在する設計を併用することができるようにした。私たちのモジュール化方法は、幅広い顧客ニーズをサポートし、お客様の要求を満たすために選択された最適な化学物質と共に使用するために、私たちのモデルツールの調整を容易にします。私たちのツールは主に300 mmまたはmmのシリコンウェハの製造に使用されていますが、化合物半導体、石英、サファイア、ガラス、プラスチックを含む150 mmと200 mmウェハおよび非標準

基板の解決策も提供しています。

SAP技術、応用、および装置

SAPS技術

SAPS技術は、メソ音波トランスデューサとウェハとの間の隙間において交互のメソ音波の位相によって、音波エネルギーをウェハ全体の各点に均一に伝達する。希溶液中でランダム欠陥を除去するラジカルを発生させ,メソ音響エネルギーからラジカルの発生を促進する。従来の超音速洗浄方法で用いられている“固定”超音速トランスデューサとは異なり,SAPS技術はウエハ回転時にトランスデューサを移動または傾斜させ,超音速エネルギーをウエハ上のすべての点に均一に伝達できるようにし,ウエハが反っても同様である。超音速エネルギーによるキャビテーション機械力はランダム欠陥の伝達速度を向上させ,粒子除去効率を向上させた。

マイクロレベルで高均一な方法でメガ音響エネルギーを伝達することによって、SAPS技術はメガ音響エネルギーの強度を正確に制御することができ、ウェハ全体のすべてのサイズのランダム欠陥

を効果的に除去することができ、従来のメガ音響洗浄製品に必要な総洗浄時間よりも短く、材料損失やウェハ表面の粗さをもたらすことがない。我々はすでに実験を行い,SAPS技術は300 nmから20 nm以下に縮小したため,従来のメガ音速や噴射噴霧洗浄技術よりも有効であることを示した。これらの実験は,従来のスプレースプレー技術と比較して,SAPS技術が50から65 nmの欠陥を洗浄する上でより大きな相対的優位性を有していることを示しており,SAPSの相対的な優位性は清掃のより小さい欠陥にも応用されることが予想される。

SAPSアプリケーション

SAPSメガ音響洗浄技術は、チップ製造中にウェハ表面および相互接続を洗浄するために使用することができる。また,回収試験ウエハの寿命を清掃·延長するためにも利用可能である。

ウエハ表面。SAPS技術は平坦化と堆積後のランダム欠陥の除去を強化することができ、これは製造過程において最も重要で、最も繰り返しの多いステップの一つである

| ● |

研磨した後:化学機械平坦化、または化学機械平坦化と呼ばれ、堆積およびエッチングのような他の製造プロセスの後に研磨化学スラリーを使用して、滑らかなウェハ表面を得て、後続のプロセスステップの準備をする。SAPS技術は、化学機械研磨プロセス中に堆積または形成された残留ランダム欠陥を除去するために、各化学機械研磨プロセスの後に適用することができる。

|

| ● |

ハードマスクの証言を発表しますフォトリソグラフィパターニングプロセスの一部として,材料層を堆積させるたびにマスクを適用し,保持する材料のエッチングを防止する。ハードマスクは,従来のマスクでは許容できない先進チップをエッチングする高アスペクト比を特徴とするように開発されている。SAPS技術は、より高いエッチング選択性および解像度を達成するために、窒化物、酸化物または炭素系材料を使用するハードマスクを含む各堆積ステップの後に適用することができる。

|

そのため、SAPS技術は環境に優しい希釈化学品を使用し、化学品の消費を減少する。化学タイプは、希水素フッ酸およびRCA SC−1溶液などのRCA洗浄に使用される化学物質の希溶液と、より高品質なウエハ洗浄のために、少量の化学物質を含む水に水素、窒素または二酸化炭素を溶解させることによって生成される機能的脱イオン水、例えばbr}アンモニアを含む。機能水はラジカルを発生させることでランダム欠陥を除去し,介音励起は機能水と組み合わせて使用することができ,ラジカルの生成をさらに増加させることができる。機能水は、RCAソリューションと比較してコストおよび環境影響が低く、希釈剤または脱イオン水単独よりもランダム欠陥を除去するのに有効である。機能水を用いたSAPSメディエーター技術は,ランダム欠陥の除去,特に65 nm未満の粒子で高い効率を示し,構造への被害が最小であることを明らかにした。

相互接続とバリアメタルそれは.各連続する先進プロセスノードは、トランジスタと第1の金属層との間の電気経路を形成するコンタクトおよび2つの金属層間の電気経路を形成する貫通孔のような、より細かい相互接続特徴寸法をもたらす。先進的なノードはまた、拡散を防止するために、より薄い再設計された金属バリアを使用して、相互接続構造のより高いアスペクト比をもたらす。SAPS技術は、チップ製造中の相互接続の残留物および他のランダム欠陥の除去を向上させることができる:

| ● |

バックコンタクト/ビアエッチング:湿式エッチングプロセスは、一般に、高密度コンタクトおよびビアのパターンを生成するために使用される。SAPS技術は、電気短絡を引き起こす可能性のあるランダム欠陥を除去するために、各このような

エッチングプロセスの後に適用することができる。

|

| ● |

予備障害-金属堆積:銅線は,漏電を防止するために貫通孔の上部に金属拡散バリアを設ける必要がある。SAPS技術は、バリア層金属を堆積させる前に適用して、残留酸化銅を除去することができ、そうでなければ、バリア層の付着力を低下させ、性能に影響を与える。

|

これらの応用に対して,SAPS技術は希水素フッ酸,RCA SC−1溶液,オゾン脱イオン水,溶存水素を含む機能的脱イオン水などの環境に優しい希釈化学品を用いている。これらの化学溶液は食半魚溶液を置換し,半魚溶液は硫酸と過酸化水素からなる高温混合物であり,従来の湿式ウエハ洗浄プロセスに用いられている。SAPS技術

はランダム欠陥除去において従来プロセスよりも高い効率を示し,材料損失レベルが低く,我々の化学解決策は食半魚解決法よりも安く,環境に優しいことが証明された。

テストウエハを回収する。チップ製造にシリコンチップを使用することに加えて、チップ製造業者は、通常、これらのステップの健康、性能、および信頼性を評価するために、フロントエンド製造ステップの限られた部分によってウェハを処理する。製造業者はまた、オンライン監視のような非製品目的にウエハを使用する。収入以外の他の用途を製造するためのウエハを試験ウエハと呼び,通常20%から30%のウエハが製造工場流通時に試験ウエハである。ウエハの巨大なコストを考慮して,メーカーは1つのテストウエハを繰り返して1回以上のテストを行うことを求めている。試験ウエハの回収に伴い、表面粗さや他の欠陥は徐々にウエハが正確に試験を完了する能力を弱めるようになった。SAPS技術は、回収ウェハのランダム欠陥レベルを低減し、試験ウェハを他の試験プロセスのために回収することを可能にするために使用することができる。そのため、SAPS技術は改善されたファンフィルタユニットを含み、吸気と排気流量のバランス、正確な温度と濃度制御、濃酸プロセスのより良い処理、及び化学消費を減少させる2種類の化学循環能力を確保することができる。

SAPS装置

我々のSAPS技術に基づき,Ultra C SAPS IIとUltra C SAPS Vの2種類の主要モデルのウエハ湿式洗浄装置を提供する.いずれのモデルも単一ウエハ系処理ツールであり,クライアント仕様に応じて配置し,適切な希釈剤と組み合わせて使用することができ,チップ先端製造プロセスの一部としてテストウエハを回収し,ウエハ表面や相互接続やバリア金属上のランダム欠陥を除去するためのものである。我々の兆音と化学洗浄技術を結合することによって、著者らはこれらのツールを設計してランダム欠陥を除去し、伝統的なウエハ洗浄技術よりもっと効力と効率があり、技術の柔軟性が高く、化学品の使用量がもっと少ない。我々の各SAPSモデルは,最初にキークライアントの特定の要求を満たすために構築された.

SAPS II(2011年リリース)SAPS IIデバイスのハイライトは

|

|

コンパクト設計では、敷地面積は2.65 m x 4.10 m x 2.85 m(幅×深さ×高さ)であり、限られたクリーンルーム空間が必要である

|

| |

|

最大8つのチャンバで、1時間225ウエハまでのスループットを提供する

|

| |

|

両面洗浄能力、最大5種類の洗浄化学品、プロセスが柔軟である

|

| |

|

2−化学物質消費の化学物質回収能力を低減する

|

| |

|

ウエハ破砕率を低減する画像ウエハ検出方法

|

| |

|

希水素フッ酸、RCA SC-1溶液、機能性脱イオン水、および二酸化炭素を各チャンバに送達するための化学送達モジュール。

|

“SAPS V”(2014年公開)SAPS Vは、以下のアップグレードによりSAPS II機能を含む:

|

|

コンパクト設計では、敷地面積は2.55 m x 5.1 m x 2.85 m(幅×深さ×高さ)で、限られたクリーンルームの敷地面積が必要である

|

| |

|

最大12チャンバで、1時間あたり375ウェハまでのスループットを提供する

|

| |

|

化学品供給システムはメインフレームに統合されています

|

| |

|

オンライン混練は缶体の自動交換の代わりに、加工時間を短縮した

|

| |

|

熱イソプロパノールと脱イオン水を用いた乾燥技術を改良した。

|

特博 技術、応用、装置

テボ·テクノロジー

微細な特徴サイズを有する2 Dおよび3 Dウエハの製造中に湿式洗浄を行うためのTebo技術を開発した。Tebo技術は効果的な洗浄に役立ち,brパターンの特徴が小さすぎたり弱すぎたりしても,従来の噴霧やメガ音速洗浄技術では解決できない。

Tebo技術は従来のメガ音響洗浄過程における瞬時空化による問題を解決した。キャビテーションは液体中に気泡を形成するが,瞬時空化は流体中の気泡が内爆または崩壊する過程である。従来の超音速洗浄過程では,超音速エネルギーが気泡を形成し,その後これらの気泡が内爆または破裂し,破壊的な高圧,高温マイクロスプレーをウエハ表面に吹き付ける。我々の内部テストは,ランダム欠陥を除去できる任意のメソ音波エネルギーレベルでは,瞬時キャビテーションによる音波エネルギーと機械力が十分に強く,70 nm未満の特徴を有する壊れやすいパターン構造を破壊するのに十分であることを確認した。

Tebo技術は、圧力の一連の迅速な変化を使用することによって、内部爆発や崩壊ではなく、液体中の気泡を制御された大きさ、形状、および温度で振動させ、それによって空化された多パラメータ制御を提供する。したがって,キャビテーションはTEBO超音速洗浄過程で安定しており,チップメーカーは従来の超音速洗浄における瞬時空化によるパターン破壊を招くことなく,ランダム欠陥を除去するために必要な超音速エネルギーレベルをTEBO技術を用いて印加することができる。

我々は,顧客の1 xnm(16 nm~19 nm)のパターン化ウエハ上でのTebo技術の非破壊または低損傷洗浄能力を示しており,Tebo技術はより小さい製造プロセスノードに適用されると信じている。TEBO技術は、FIN電界効果トランジスタまたはFinFET、DRAM、3 D NANDおよび3 Dクロスポイントメモリを含む機能に優れた従来の2 Dチップおよび3 D構造を有する先進チップに適用可能であり、カーボンナノチューブおよび量子デバイスのような将来開発された他の3 Dアーキテクチャに適していると予想される。Tebo

プロセスの徹底,制御可能な特性により,Teboによる溶液の洗浄時間は従来のmeasonic洗浄プロセスよりも長い可能性がある。しかしながら、20 nm以下のプロセスノードの場合、従来プロセスは無効であることが証明されており、Tebo技術を使用して増加した生産量

を70 nm以下のノードに使用することができ、これは、Tebo技術を利用して増加した時間コストを相殺するのに十分であると信じている。

Teboアプリケーション

28 nm以下のプロセスノードにおいて、チップ製造業者は、ナノ粒子を除去し、内部パターン表面状態を維持する上で、ますます厳しい挑戦に直面している。チップ品質を維持し、歩留まり損失を回避するために、洗浄技術はランダム欠陥を制御し、致命的な欠陥の大きさを減少させなければならず、トランジスタ、相互接続または他のウエハ特徴の表面を粗面または他の方法で損傷させることなく、または他の方法でトランジスタ、相互接続または他のウエハ特徴の表面を損傷することなく、致命的な欠陥のサイズを減少させる必要がある。Tebo技術は、効率的で可逆的な洗浄を達成するために、製造プロセス全体の複数のステップに適用することができる

| ● |

メモリチップ:1台のDRAMチップの製造過程において、Tebo技術は、ISO

構造を洗浄するステップ、20個の埋め込みゲートを洗浄するステップ、および高アスペクト比メモリノードおよび積層薄膜を洗浄する20個のステップを含む50個までのステップに適用可能であると予想される。

|

| ● |

論理チップ:FinFET構造の論理チップの製造プロセスでは,TEBO技術は15個以上の洗浄ステップに利用できると予想される。

|

Tebo技術は,メモリや論理チップの内部パターン表面条件を解決するために,RCA SC−1や水素を混入した機能水などの環境に優しい希釈剤を用いている。

特博設備

我々のTebo技術に基づく2種類のウエハ湿式洗浄装置:Ultra C Tebo IIとUltra C Tebo Vを提供します。各モデルは単一ウエハ系加工ツールであり、お客様の仕様に応じて構成され、28 nm以下のプロセスノードで効率的で可逆的な洗浄を行うために、適切な希釈剤とともに多くの製造プロセス工程に使用することができます。Tebo装置は、従来の噴霧とメガ音速洗浄過程における瞬時空化によるパターン損傷問題を解決し、材料損失や粗加工を減少させながら、より良い粒子除去効率を提供した。Teboデバイスは、リードされたメモリおよび論理チップクライアントからなる精選グループの評価を受けている。

各モデルのTebo装置は:

|

|

装置フロントエンドモジュール、または、ウエハを1つの空洞から別の空洞に移動させるための装置フロントエンドモジュール。

1つ以上のチャンバモジュールがあり、各モジュールは特博超音速発生器システムを備えている。

工具に電力を供給する電気モジュールと、

化学品輸送モジュールです

|

| |

|

“UltraC Tebo II”(2016年公開)。 Ultra C Tebo IIデバイスのハイライトは

|

| |

|

2.25 m x 2.25 m x 2.85 m(幅×深さ×高さ)のコンパクト設計

アップグレードされた伝送システムと最適化されたロボットスケジューリングプログラムにより、最大8つのウエハを収容することができ、1時間当たり300枚までのウエハのスループットを提供することができる。

4つの搭載口、転送ロボット、1つのプロセスロボットからなる有限要素モジュール

希釈化学品に集中することは、環境の持続可能性とより低い所有コストに寄与する。

|

| |

|

|

“UltraC Tebo V”(2016年公開)Ultra C Tebo Vデバイスのハイライトは

|

| |

|

|

|

敷地面積は2.45メートルx 5.30メートルx 2.85メートル(幅x深さx高さ)。

12個までのキャビティモジュールは、1時間当たり300枚のウェハまでのスループットを提供する。

4つの搭載口、1つの転送ロボット、1つのプロセスロボットからなる有限要素モジュール:と

イソプロピルアルコール、希水素フッ酸、RCA SC-1溶液、機能的脱イオン水、および二酸化炭素を各チャンバに送達するための化学送達モジュール。

|

Tahoe概要

従来の高温単ウエハ洗浄ツールと比較して,我々のUltra−C Tahoeウエハ洗浄ツールに使用されている硫酸や過酸化水素が著しく減少し,高い洗浄性能を提供することができる。正常な単ウエハ洗浄過程では,一部の酸のみがウエハ表面と反応するが,大部分の酸は酸がウエハから離脱する過程に浪費され,回収には多大なコストと労力がかかる。Tahoeは独自の混合方法を採用しており,硫酸洗浄工程はバッチモードで行い,最終段階洗浄は単ウエハ洗浄技術を用いた。硫酸消費によるコスト節約を大幅に低減するほか,Ultra−C Tahoeは,より多くの環境法規に直面して新たで環境に優しいツールを必要とする顧客のニーズを満たしている。私たちは2019年に戦略顧客に私たちの最初のUltra C Tahoeツールを渡しました。

高級パッケージおよび他のバックエンド処理ツール

私たちは私たちの技術と専門知識を利用してバックエンドウエハ組み立てと包装工場に一連の単一ウエハツールを提供します。塗布機、現像剤、フォトレジスト剥離機、スクラバー、湿式エッチング機、銅めっき工具などの様々な先進的な包装工具を開発、製造、販売している。我々は、顧客が要求する機能を競争力のある価格で統合するカスタマイズされた差別化装置の提供に注力している。

例えば,我々のUltra C Coaterはフォトレジストを塗布するためのものであり,マスクからウエハ上にパターンを転写するためのリソグラフィ用感光性材料である。コーティング中、めっき機は、一般に、ウェハを処理および搬送するために、入出力リフト、シャトルシステム、および他の装置を提供する。Ultra C塗布機は多くの塗布機と異なり全自動である。クライアントの要求に応じて,ボックス式自動洗浄モジュールの特殊機能

をUltra C塗布機に開発·統合し,塗布機におけるシュラウドの洗浄を減少またはキャンセルすることで,さらに市場の他の製品と区別し,ツールの連続

生産時間を増加させた。Ultra C塗布機は,粒子生成を除去しながら,より高いスループットとより効率的なツール利用率を提供することを目的としている。

他の先進的なパッケージツールとしては,Ultra ECP AP,実装前に完成ウェハに統一された金属層を提供するUltra C Developer,選択されたフォトレジスト部分に液体現像剤を適用して画像を解析するUltra C PR Megasonic補助剥離器,フォトレジスト除去のためのUltra Cスクラバー,ウェーハの洗浄·洗浄のためのUltra Cスクラバー,Ultra C Thin Wafer Screr,特定のアジア組立工場のウエハ洗浄細分化市場,Ultra C Wet Etcher,シリコンチップおよび銅とチタン相互接続をエッチングするためのUltra Cスクラバー,がある。

私たちの取引先

2009年以降、380以上の湿式洗浄および他のフロントエンド加工ツールが交付されており、そのうち290個以上が契約義務を履行した後の重複注文または検収であり、収入を創出している。契約条件を満たしていれば、交付ツールの残りの部分はお客様の受け入れを待ちます。これまで、私たちのほとんどの半導体製造設備はアジアにある顧客に販売されてきましたが、予測可能な未来には、これらの製品からの収入の大部分は引き続きこの地域にある顧客からのものであると予想されています。私たちは直販チームの拡大とグローバルマーケティング活動の増加を通じて、北米、西欧、東南アジアの顧客の需要をさらに満たし始めている。

私たちの収入の大部分は限られた数の顧客から来ており、これは私たちが最初に技術動向とキー機能の実施を推進する少数のリードチップメーカーの戦略にデバイスを置いた結果である。2022年に、私たちの43.8%の収入は3つの顧客から来ています:中国のリードする代理工企業の華立華虹グループは私たちの収入の18.2%を占めています;中国のリードする代行企業の中で芯国際は私たちの収入の15.6%を占めています;中国のリードするメモリチップ会社YMTCとその子会社は私たちの収入の10.0%を占めています。2021年、私たちの48.9%の収入は2つの顧客から来ました:華立華虹グループは私たちの収入の28.1%を占め、YMTCとその子会社は私たちの収入の20.8%を占めています。2020年、私たちの75.8%の収入は3つの顧客から来ました:華立華虹グループは私たちの収入の36.9%を占めています;YMTCとその子会社は私たちの収入の26.8%を占めています;中芯国際は私たちの収入の12.1%を占めています。

私たちのバックエンドウエハ組み立ておよび包装顧客のために、競争力のあるコスト

を持って顧客に必要な機能を統合するために、カスタマイズされた差別化装置を提供することに集中しています。私たちの先進パッケージ、ウエハ加工とその他のバックエンド加工工具の顧客は江陰長電先進封止有限会社を含み、それはJCETグループ有限会社の子会社であり、中国リードのウエハ突起包装会社である;南通同福微電子有限会社、それは南通富士通マイクロ電子有限会社の子会社であり、中国のチップ組み立てとテスト会社である;NEPE会社、韓国の半導体パッケージ会社は2020年にDeca Technologiesフィリピン製造工場の業務を買収した。中国に本社を置くリーディングウエハサプライヤーWafer Works Corporation。

販売とマーケティング

私たちは私たちの直販チームと第三者代表を通じて世界的に私たちの製品をマーケティングして販売します。私たちはアジア、ヨーロッパ、北米で直売チームを雇用し、これらのチームを主に中国大陸、韓国、台湾、アメリカに配置しました。すべての販売員は特定の地元市場の専門知識を持っている。私たちはまた現場応用エンジニアを招聘して、彼らは通常私たちの直接販売チームと一緒にいて、顧客の工場計画、生産ライン鑑定と工場拡張段階で現有と潜在顧客に販売前と販売後の技術サポート及びその他の協力を提供します。我々の現場アプリケーションエンジニアは,端末市場およびハードウェア,制御システム,ソフトウェア,プロセス開発におけるコア能力からなり,我々の顧客を支援している.

私たちの直販チームを補充するために、私たちは中国大陸、韓国、台湾のいくつかの独立販売代表と連絡した。私たちがこれらの独立代表を選択したのは、彼らが私たちの製品に効果的な現場販売、市場予測、技術要求更新を提供することができるからです。代表の場合、私たちの顧客は代表に注文するのではなく、私たちに直接注文する。

私たちの販売は従来、取り決め仕様書付きの調達注文を用いて行われていました。私たちの販売条項と条件は通常業界慣例と一致していますが、お客様によって異なるかもしれません。お客様が希望する納期の2~6ヶ月前に注文を得ることを求めています。業界慣行と一致して、お客様が比較的短い時間で一定の費用で注文を再手配したり、キャンセルしたりすることができます。私たちの納期が相対的に短いことと、注文の再手配やキャンセルを許可することができるため、在庫は私たちの将来の収入の信頼できる指標ではないと思います。

私たちのマーケティングチームは私たちの製品戦略と技術路線図、製品マーケティング、新製品発売プロセス、需要評価と競争分析、顧客需要

コミュニケーションと公共関係に集中しています。私たちのマーケティングチームはまた環境スキャンを行って、業界の傾向を研究して、そして私たちが主要な貿易展示会に参加することを手配します。

製造業

私たちは中国で大部分の製品開発、製造、支援とサービスを行い、韓国で追加の製品開発とサブシステム生産を行います。私たちのほとんどのツールは私たちの上海浦東地区にある製造工場でカスタマイズ生産されています。現在この工場の生産能力の総面積は236,000平方フィートです。

2020年5月、ACM上海はその完全子会社ACM盛威を通じて上海臨港地区の土地使用権協定を締結した。2020年7月、ACM盛威は新しい開発と生産センターの長年建設プロジェクトを開始した。計画中の1,000,000平方フィートの施設は、最先端の製造システムと自動化技術を採用し、従業員が完備して供給する際に、より多くの生産能力と関連する研究開発活動をサポートする敷地面積を提供する。本報告の第1部“プロジェクト2.財産”を参照されたい。

我々の経験は、中国とアジア全体のチップメーカーはその特定の技術要求を満たす設備が必要であり、現地サプライヤーと協力関係を構築したいと表明した。私たちは引き続き私たちの現地での影響力を利用して、地域チップメーカーと密接に協力することを通じて、彼らの具体的な需要を理解し、彼らが現在の製品の組み合わせの中で私たちのSAPS、Tebo、Tahoe、ECP、電気炉とその他の技術を採用することを奨励し、彼らの需要を満たすために革新的な製品と解決策を設計することができ、それによってこの地域の増加している半導体製造設備市場を満たすことができるようにする。

現在、私たちのすべての従業員は基本的に私たちの2つの上海工場で働くことができて、今まで、私たちはまだ管理層或いは他の肝心な従業員の欠勤状況に遭遇していません。私たちのある幹部は中国、私たちのカリフォルニア事務所と他の全世界の場所を往復する時に遅延され、そして多くのACM上海従業員は2022年12月に中国のゼロリスク政策を緩和した後、2022年末と2023年初めに新冠肺炎関連疾病のため1週間あるいは数週間欠勤します。より多くの情報は本報告の第二部分“プロジェクト7.管理層の財務状況と経営成果に対する討論と分析--新冠肺炎大流行”を見た。

私たちは単一ソースのサプライヤーから私たちの製品に含まれるいくつかのコンポーネントとコンポーネントを購入します。私たちは、これらのbr}コンポーネントを供給するために、代替ソースを取得して同定することができると信じている。しかしながら、これらのコンポーネントを長期的に得ることができない場合は、当社の経営業績に悪影響を与え、当社の顧客関係に悪影響を及ぼす可能性があります。“第1 A項”を参照してください。リスク要因-私たちの業務および業界に関連するリスク-私たちは、単一ソースのサプライヤーを含む限られた数のサプライヤーに依存して、キーコンポーネントと組み立てを提供し、彼らが私たちの需要を満たすことができなければ、私たちの業務は中断される可能性があります

研究と開発

私たちの成功は、顧客の日々の挑戦的な技術要求を満たすために、突破的な技術と能力を開発し、提供する能力にある程度依存すると信じています。そのため、私たちは大量の財力と人材を投入して研究開発を行っています。著者らの研究開発チームは高技能のエンジニアと技術専門家から構成され、彼らはメガ音響技術、洗浄技術と化学、機械設計と制御システム設計の面で豊富な経験を持っている。

予測可能な未来には、Ultra C SAPS、Tebo、Tahoe、ECP、溶融炉、他のツールを強化し、既存および潜在的な顧客のニーズを満たし、予測するために他の機能を統合することに集中します。私たちが特に注目している分野は次のような発展を含む

| ● |

ロジックチップ、DRAM及び3 D NAND技術のためのUltra C SAPS洗浄機の新しい洗浄ステップ。

|

| ● |

論理チップにおけるFinFET、DRAMにおけるゲート、および3 D NAND技術における深孔のUltra C Tebo洗浄器のための新しい洗浄ステップ。

|

| ● |

ロジックチップおよびDRAMと3 D NAND技術のためのUltra Tahoe洗浄機の新しい洗浄ステップ。

|

| ● |

DRAM用の超臨界CO 2乾燥や先進的なIPA乾燥,論理技術などの新しい乾燥技術である。

|

| ● |

新しいシステムプラットフォーム、新しいおよび増加した燃焼室構造、および新しい化学物質混合システムを含む新しいハードウェア

|

| ● |

ツールの性能を向上させるための新しい機能を統合する新しいソフトウェア;

|

| ● |

新たに発売されたPECVDとTRACK製品種別の持続的な評価と商業化努力および製品拡張を支援する。

|

長期的には,我々は既存のツールハードウェアプラットフォームに基づいて新たな独自プロセス機能を開発している.我々のツールとチップ製造プロセスに隣接する

プロセス分野における第三者ツールとの統合にも努めている.

私たちの研究開発費総額は6220万ドルで、2022年の収入の16.0%、2021年は3420万ドルで、収入の13.2%、2020年は1910万ドル、収入の12.2%を占めている。私たちは、私たちの既存のクリーン製品を支援し、強化し、将来の製品を開発して、私たちの技術のリードを確立し、維持するために、研究開発に投資し続けるつもりです。

知的財産権

私たちの成功と未来の収入増加は私たちが知的財産権を保護する能力にある程度かかっている。私たちは、従業員、コンサルタント、コンサルタント、顧客、パートナー、およびサプライヤーとの契約保護を含む、内部および外部制御を使用することによって、当社のノウハウ、ソフトウェア、および他の機密情報へのアクセスおよび使用を制御します。私たちは主に特許、著作権、商標、貿易秘密法、そして秘密手続きに依存して、私たちのノウハウとプロセスを保護します。すべての従業員とコンサルタントは私たちの雇用と相談関係に関する秘密協定を実行する必要があります。

私たちはまた、雇用または相談関係に関連するすべてのアイデアまたは作成された発明を開示し、譲渡することに同意することを要求する。

1998年に設立されて以来、私たちは知的財産権を積極的に追求してきた。私たちは特許出願の仕事の重点をアメリカに置き、コストと戦略的重要性が合理的であることを証明する場合、EU、中国、日本、シンガポール、韓国、台湾などの戦略司法管轄区に相応の外国特許出願を提出します。私たちの特許戦略は私たちの戦略市場のカバー需要とコストを合理的なレベルに維持する需要のバランスを取ることを目的としています。

2022年12月31日現在、米国で41件の特許を取得し、29件が出願中である。これらの特許の期日は2027年から2037年までである.多くの米国特許や出願も国際的に提出されており、EU、日本、中国、シンガポール、韓国、台湾の1つまたは複数の国にある。具体的には,ウエハ洗浄,電気研磨,電気めっき,ウエハ製造,その他の半導体加工技術に特許を有している。私たちはすでにアメリカ、中国、日本、韓国、シンガポール、台湾で448件以上の特許を取得しました。

我々は先進的な単一ウエハ洗浄システムを生産し,我々のSAPS,Tebo,Tahoe技術を搭載している。我々のウエハ洗浄技術は、米国特許番号8580042、8671961、9070723、9281177、9492852、9595457、9633833、10020208、10910244、1103898、11037804、1141762、11462423、11257667および11298727および対応する国際特許によって保護されている。私たちは私たちのSAPS技術を保護するために48個の国際特許権を持っている。特許協力条約によると、Teboキー技術のために11件の国際特許出願を提出し、Tahoeのために4つの特許出願を提出し、米国国家段階で提出される予定である。

上記のコア技術に加えて,我々のいくつかのツールにはSFPおよびECP技術が用いられている.SFPは電気研磨プロセスに不可欠な部分である。我々の技術は,銅低K相互接続のための無応力銅層を研磨できるため,最初の導入時に電気化学銅平坦化技術のブレークスルーであった。SFPおよびECPにおける当社の革新は、米国特許番号6638863、8518224、10227705および11008669および対応する国際対応特許に具現化されている。

我々は、ウエハ製造やいくつかの具体的な加工ステップなど、他の半導体加工分野でも技術を有している。ウェハ製造技術は、米国特許番号

8383429および9295167によってカバーされる。具体的な処理ステップは、米国特許番号8598039および10615073を含み、米国特許番号8598039の特許名は“障害層を除去する方法および装置”であり、米国特許番号の名称は“側壁凹部の障害層除去方法”である

これまで、私たちは上記の特許に基づいて第三者にライセンスを付与していない。このすべての特許が製品で達成されたわけではない。私たちは未来に他の会社と許可や交差許可計画を達成するかもしれない。

私たちはあなたに私たちのどんな係属中の出願にもどんな特許が付与されるか保証できません。私たちの既存または未来の任意の特許によって付与されたいかなる権利も、私たちに意味のある保護またはいかなる商業的利点も提供しないかもしれない。我々の他の固有の権利の場合、第三者は、許可されていないように、または他の方法で当社の独自技術または商標を取得して使用するか、または同様の技術

を独立して開発することができる。

半導体設備業界の特徴は知的財産権や立場を強力に保護し、追求することであり、これは往々にして長引く、高価な訴訟を招いている。私たちは将来、他人の独占権の有効性と範囲を決定するために、第三者にクレームや訴訟を提起するかもしれない。さらに、私たちは将来的に私たちの知的財産権や私たちの顧客の権利を強化したり、私たちのビジネス秘密を保護するために訴訟を提起するかもしれない。

私たちの顧客は他人の特許や他の知的財産権に関する訴訟目標になる可能性がある。これは私たちのいくつかの顧客協定における技術的支援と賠償義務を誘発するかもしれない。これらの義務は、私たちが特許侵害請求に関連する費用と損害賠償を支払うことを含む大量の費用を招く可能性がある。お客様のサポートや賠償に要する時間と費用を提供するほか、どのような訴訟もお客様の業務を混乱させ、お客様との関係を損なう可能性があり、製品の販売量を低下させる可能性があります。私たちは知的財産権侵害請求に何の保険も提供していません。私たちはそれに賠償する義務があるかもしれません。

我々の知的財産権に関するリスクに関する他の情報は“第1 A項”の下で提供される。危険要素-私たちの知的財産権とデータ安全に関連する危険

競争

チップ設備業界の特徴は変化が迅速で、世界規模で競争が激しいことである。私たちは世界各地の半導体設備会社と競争しており、中国からの新競争相手を含む新会社と新興会社からの競争に直面する可能性もある。我々の主要な競争相手は、LAM

Research Corporation、Naura Technology Group Co.,Ltd.,Mujin Electronics社.,Ltd.,Screen SPE USA,LLC(Screen Holdings Co.,Ltd.),SEMES Co.Ltd.,東京電子株式会社とKokusai半導体機器会社を含む、ウエハ洗浄と電気めっき製品を市場に提供する会社であると考えられる。著者らが新しく発売したPECVDとTRACE製品の主要な競争相手はLAM研究会社、応用材料会社、KINGSEMI有限会社と蘇州晶拓半導体技術有限会社を含む。

私たちの既存と潜在的な競争相手は

| ● |

より良い信頼と市場の名声、より長い運営歴史、より広範な製品供給;

|

| ● |

財務、技術、マーケティング、および他の資源を著しく増加させ、彼らがその製品に設計、開発、製造、販売、マーケティング、流通、およびサービス支援を提供できるようにする

|

| ● |

より広範な顧客およびパートナー関係は、市場発展および顧客ニーズの変化をより成功的に識別し、対応することができるかもしれない

|

| ● |

複数の製品、これは、複数の製品を購入する顧客にバンドル割引または提供できない他のインセンティブを提供することができるようにすることができる。

|

香港市場の主な競争要因は、

| ● |

粒子除去効率、ウエハ構造破壊率、高温化学、生産能力、ツールの正常運転時間と信頼性、安全性、化学廃棄物処理および環境影響を含む製品性能

|

| ● |

隙間充填能力、ウエハ内とウエハとの間に膜厚の均一性を堆積させ、プロセス中にウエハ上に生成された粒子;

|

| ● |

サービスサポート能力と備品交付時間;先進製造ノードが備えなければならない機能と特徴;

|

| ● |

クライアントの要求、特に45ナノメートル未満の先進プロセスノードを予測することができ、新しいプロセスアプリケーションを識別することができる

|

| ● |

設計エンジニア、製造エンジニアおよび技術者、アプリケーションエンジニアおよびサービスエンジニアを含む人員のスキルおよび能力。

|

また,半導体メーカーは新規設備を同定し,半導体生産ラインに集積するために大量の投資を行わなければならない。一部のメーカーは2020年に5 nmノードのチップ製造を開始し、2022年に3 nmノードのチップ製造を開始した。半導体製造業者が特定のベンダのデバイスを選択して生産に使用すると、製造業者は、ベンダの製品がインストールに基づいて仕様に適合した性能を示す限り、その特定の生産アプリケーションおよび技術ノードを選択するのが一般的である。したがって,あるメーカーが競争相手の機器に対して

認証を行うと,そのメーカーに製品を販売する際に困難になる可能性がある.しかし,洗浄設備がチップ生産量を制限していれば,我々のこれまでの経験から,メーカーはより効率的な清掃を実施する新設備を評価することが予想される。

我々は先進的なノードをハイエンド製造市場に向けたいと考えており,上記の要因の面で有利な競争優位性を持っていると信じている.我々の競合他社の多くは、スプレースプレー技術を使用した単一ウェハ洗浄製品を提供しており、この技術の粒子除去効率は、30 nm未満のサイズのランダム欠陥に対して相対的に低く、br}高度なプロセスノードでウェハ脆弱パターンアーキテクチャを破損するリスクを増加させる。我々のいくつかの競争相手はメガ音響洗浄能力を有する単一ウエハ洗浄製品を提供しているが,これらの従来のメガ音響技術を用いた製品は,ウエハ全体でエネルギー量

の一貫性を保つことができず,生産中に必要な均一なエネルギー量をウエハに繰り返すことができず,ランダム欠陥を除去する効率が低下し,加工時間が長く,材料損失が大きいと考えられる。さらに、これらの従来の超音速製品は瞬時キャビテーションを生じ、特徴サイズが70 nm以下のウエハ構造により多くの損傷事象を発生させる。私たちが設計した清掃ツールは、当社独自のSAPS、Tebo、Tahoe技術を搭載しており、これらの技術は、22 nm以下の先進プロセスノードを含む、より良い性能、より少ない化学消費、およびより低い消耗品コストを提供できると信じています。

人力資本

2022年12月31日までに、私たちは1209人のフルタイムの同値従業員を持っていて、そのうち110人は行政、253人は製造業、519人は研究開発部門、327人は研究開発部門にいます 販売、マーケティング、顧客サービスの仕事をしています。これらの従業員のうち、1,077人が中国大陸部と台湾地区、119人が韓国、13人が米国にいた。私たちbrは停止が発生したことがなく、私たちの従業員は労働機関によって代表されておらず、いかなる集団交渉計画の制約も受けていない。私たちは私たちの従業員が仲がいいと思う。

私たちは競争の激しい半導体設備業界で競争を展開しており、業務は主に中国にある。研究開発、製造、販売とマーケティング及びその他の職場の技術と経験豊富な従業員を誘致、育成、維持することは、私たちの有効な競争能力にとって重要である。私たちがこれらの従業員を募集し、維持する能力は、私たちの企業文化と労働環境、私たちの価値観と行為、私たちの人材発展と職業機会の企業理念及び給与と福祉を含む多くの要素に依存します。

採用、留用、福祉

合格した従業員と肝心な人材を誘致し、維持するために、私たちが提供する給与総額は同類の会社に比べて競争力があり、特に中国、特に上海にある。

私たちは従業員に訓練と発展計画を提供して、10年以上、私たちは多くの重要なエンジニアとマネージャーを訓練しました。このような重要な職員たちを維持することは私たちの未来の成長と技術発展を保障するために必須的だ。従業員の維持と募集を助けるために、私たちは上海臨港地区で従業員に住宅を提供して、ACM上海の臨港での住宅施設の竣工に合わせて。私たちは新しい研究開発と生産センターを建設しています。

健康と安全、大流行対応

従業員の安全面では、現地環境、健康、安全法律法規に適合またはそれ以上の安全な作業環境を従業員に提供することに取り組んでいる。新冠肺炎の疫病のため、著者らは従業員の健康と安全を促進するために、いくつかの正常な業務やり方を強化した。私たちは安全政策と合意を制定し、定期的に従業員にどんな変化も通報した。私たちのほとんどの従業員は遠隔で実行できないサービスを提供し、私たちは私たちの施設で働き続けている人の健康を優先している。私たちは個人保護設備と清掃用品を提供した。私たちは私たちの施設内でマスクを着用し、すべての従業員が必要でないすべての国内と国際旅行を禁止することを要求します。私たちはまた、彼らが家族や同僚を含む自分と周囲の人々の健康を保護するための資源と情報を持っていることを保証するために、私たちのbr従業員に一般的な情報更新と支援を提供します。

新冠肺炎が大流行する

2019年12月に初めて発生して以来、新冠肺炎あるいはコロナウイルスは中国、アメリカ、世界に蔓延している。2020年第1四半期以来、新冠肺炎疫病はずっと著者らの業務と運営業績に影響を与えている。それ以来、私たちのアメリカのオフィスと中国の施設との間の旅行は制限されてきましたし、引き続き制限されるかもしれません。これは、私たちの運営会社を効果的に運営し、私たちの運営を監督する能力に影響を与え続ける可能性があります。新冠肺炎の状況は絶えず変化しており、私たちは新冠肺炎の発生が私たちの業務運営と業績に与える影響と最終的な影響を予測できない。2022年12月、中国政府はゼロコロナウイルス感染政策を緩和し、上海を含む中国全体で大規模な新冠肺炎感染が出現した。大量のACM上海従業員も感染され、多くの場合、

は1週間あるいは数週間に予想された仕事を完成しておらず、これは2022年末と2023年初めに行政と運営方面の挑戦をもたらした。著者らは引き続き新冠肺炎疫病の著者らの業務のあらゆる面への影響を監視し、著者らの運営、顧客、サプライヤーとプロジェクトを含む。新冠肺炎に対する継続規制措置の策定や提言は一時的であると予想されるが,爆発した業務中断持続時間や関連財務影響

は推定できない。

本報告の第二部“経営層の財務状況と経営成果に対する討論と分析--新冠肺炎大流行”を見て、著者らの新冠肺炎大流行に対する期待と推定を更に討論する。

環境.環境

地震、火災、洪水、熱波、ハリケーン、その他の環境災害を含む悪天候事件は、私たちの運営施設や設備に物理的な損傷を与えたり、電力供給や電気通信インフラを中断したりするため、私たちの製造と研究開発活動に脅威になる可能性があります。より広範な気候変動の一部として,世界各地で悪天候事件の頻度と強度が増加していることが報告されている。世界的な天気モデルの変化はまた私たちの業務に長期的な物理的影響リスクを構成する可能性がある。私たちは、業務を中断する悪天候イベントでの復旧を支援するために、災害復旧とビジネス連続性計画を維持します。“第1 A項参照。リスク要因-一般的に-私たちの生産施設は、自然災害、戦争、テロ、または他の悲劇的な事件によって損傷または中断される可能性がある

気候変動への懸念は,炭素排出規制や他の環境問題解決のための様々な法律法規を招いている。近年,我々の生産施設がある中国では全面的な持続可能な発展の取り組みが行われており,会社に新たな環境基準を満たし,より高いエネルギーや他の生産コストに対応することが求められている。環境法律および法規は、エネルギーコストを向上させることによって、またはコンプライアンスコストを増加させることによって、またはこれらの法律および法規に準拠しないことによって、新しいコストまたは意外なコストを間接的に適用するなど、新しいまたは予期しないコストを直接適用する可能性がある。これらの法律法規は私たちの上海臨港地区の新しい研究開発センターと工場の建設、維持と運営コストを増加させるかもしれない。

私たちは現在、既存またはこれから発表される気候変動の法律と法規が予測可能な未来における私たちの業務成果に大きな影響を与えないと予想している。しかし、気候変化は私たちの半導体メーカーの顧客群に直接影響を与える可能性があり、これらのメーカーの運営には通常大量の電力と水と多くの化学品が必要である。チップ製造作業は通常、大量の廃水を発生させ、その中にはアンチモン、ヒ素、フッ化水素酸、過酸化水素を含む有害汚染物質が多く含まれている可能性があり、これらの汚染物質は従来、地下水汚染や関連する環境法違反を招く。また、より先進的なチップがより小さなプロセスノード上で生産されるにつれて、半導体製造の水や化学需要が増加することが予想される。そのため、いくつかの有力なチップメーカーは水と化学品の保護と処理技術に投資し始めている。

環境有害化学物質のレベルを大幅に低減することが求められるツールを設計し,顧客がより多くの環境法律や法規に直面することに寄与している。SAPSとTEBO技術は希水素フッ酸,RCA SC−1溶液,オゾン脱イオン水,溶存水素を含む機能性脱イオン水などの環境に優しい希釈剤を用いた。例えば,SAPS技術による相互接続やバリア金属応用では,これらの化学溶液は食半魚溶液などの化学物質の代わりになり,食半魚溶液は従来の湿式ウエハ洗浄プロセスで用いられている硫酸と過酸化水素の高温混合物

である。同様に,Tahoe技術は従来の高温単ウエハ洗浄ツールに比べて少ない硫酸や過酸化水素を用いて高い洗浄性能を提供することができる。より多くのbrについては、“-我々の技術と製品-フロントエンド生産プロセスの湿式洗浄装置”を参照されたい

利用可能な情報

私たちは、年間、四半期および現在の報告書、委託書およびその他の情報を、米国証券取引委員会または米国証券取引委員会に提出することを要求されている。米国証券取引委員会は、米国証券取引委員会に電子的に提出された報告書、依頼書、情報声明、その他の発行者に関する情報を含むサイト

www.sec.govを設立した。

我々の10-Kフォーム年次報告、10-Qフォーム四半期報告、8-Kフォームの現在の報告、依頼書、および1934年の証券取引法第13(A)または15(D)節または取引法に基づいて提出または提出された書類の修正案は、米国証券取引委員会に電子的に提出または提出された後も、合理的に実行可能な場合に、できるだけ早く私たちのウェブサイトwww.acmrcshc.comで無料で取得することができる。

投資家は、私たちがアメリカ証券取引委員会に提出した文書、プレスリリース、公開電話会議、インターネット放送、または私たちのウェブサイト(www.acmrcshc.com)を通じて、私たちの財務業績、キーパーソン、私たちのブランドと私たちの業務戦略に関するニュースや公告を含む重要な情報を私たちの投資家および他の人に発表することに注意すべきである。私たちが会社のサイトで発表した情報は投資家にとって重要だと思われるかもしれません。私たちは投資家たちがこのようなチャンネルで私たちが発表した情報を確認することを奨励する。私たちは時々重要な情報とみなされる可能性のある情報を伝達するためのチャネルリストを更新し、このような変更に関する情報を

www.acmrcshc.comで発表するかもしれません。私たちのウェブサイト上の情報はそうではなく、本論文の一部とみなされてはならず、米国証券取引委員会に提出された本文書や他の任意の文書にも組み込まれてはならない。

A類普通株への投資はリスクが高い。投資決定を下す前に、“第8項.財務諸表および補足データ”に列挙された合併財務諸表および関連付記を含む、以下に説明するすべてのリスクおよび不確定要因、ならびに本報告書に含まれる他の情報をよく考慮して読まなければならない。以下の任意のリスクまたは他のリスクおよび不確定要因の発生は、当社の業務、財務状況、運営結果、またはキャッシュフローに重大な悪影響を及ぼす可能性があります。いずれの場合も、A類普通株の取引価格が下落する可能性があり、投資の全部または一部を損失する可能性があります。この報告書はまた、リスクと不確定要素に関する前向きな陳述と推定を含む。特定の要因の影響により、私たちの実際の結果は、以下に述べるリスクおよび不確実性を含む、前向き陳述で予想される結果と大きく異なる可能性がある。

リスク要因の概要

私たちの業務は、私たちの業務目標の達成を阻害したり、私たちの業務、財務状況、経営結果、キャッシュフロー、将来性に悪影響を及ぼす可能性があるリスクを含む多くのリスクに直面しています。以下では、以下に概説するリスクを含むが、これらのリスクをより完全に議論する。

私たちの業務の国際的側面に関わるリスク

| |

•

|

もし中華人民共和国中央政府当局が、既存の中国の法律または法規がACM Shanghaiが当局の許可または承認を得て、アメリカでACM ResearchのA類普通株を上場し続けることができると要求した場合、またはこれらの既存の中国の法律法規またはその解釈がこのような許可または承認を必要とするように変更される場合、またはもし私たちが無意識に許可または承認を必要としないと結論した場合、ACM上海は必要な許可や承認を得ることができない可能性があり、あるいはACM上海の運営に重大な新しい制限と制限を加えた条項と条件下でしかこのような許可または承認を得ることができず、いずれも私たちの業務、財務状況、運営結果、名声と将来性、およびACMのA類普通株の取引価格の研究に重大な悪影響を与える可能性があり、値下がりしたり、価値がなくなる可能性がある

|

|

• |

中華人民共和国中央政府当局はACM上海会社の中国での運営に随時関与または影響を与えることができ、これらの当局の中国における規則制度は少ないか、事前通知なしに迅速に変化する可能性がある

|

|

• |

中国中央政府は海外での発行や外国の中国発行者への投資に追加的な制御を加えることを決定する可能性があり、ACM上海と ACM Research A類普通株価値の大幅な低下を招き、あるいは一文の価値もないようにした

|

|

• |

最近提案された公認会計士事務所(以前の監査事務所のような中国で運営されている公認会計士事務所を含む)が監査やその他の情報を取得し、監査検査を行う法律や法規を遵守できなければ、悪影響を受ける可能性がある

|

|

• |

海外の監督管理機関が中国国内で調査や証拠収集を行うことは困難かもしれない

|

|

• |

私たちのいくつかの資産はアメリカ国外にあり、私たちのいくつかの役員と上級管理者はアメリカ国外に住んでいて、これはアメリカ連邦証券法に基づいてあなたの権利を実行することを困難にするかもしれません

|

私たちのビジネスや業界に関連するリスクは

|

• |

私たちの将来の追加資本の潜在的な需要は、これらの資本は全く得られないかもしれないし、私たちが受け入れられる条件で提供されるかもしれない

|

|

• |

半導体業界の周期性は私たちの製品に対する需要を大きく変化させる可能性があります

|

|

• |

私たちの収入の大部分は少数の顧客に依存しています

|

|

• |

業界チップメーカーは我々のSAPS、TEBO、TTAHOE、ECP、電気炉などの技術を採用している

|

|

• |

我々のSAPS、Tebo、Tahoe、ECP、電気炉などの技術は広範な市場受容度に達していない

|

|

• |

既存の単一ウエハ湿式洗浄ツールを向上させ、新製品市場に識別し、参入することができます

|

|

• |

私たちは信頼と製品の品質の名声を確立して維持することができます

|

|

• |

新製品の収入を確認する前に巨額の費用が発生したことを含む、私たちの長い予測不可能な販売サイクル

|

|

• |

私たちは第三者が私たちの道具の大部分を作る能力とこれらの当事者との関係を管理する能力に依存しています

|

|

• |

部品やコンポーネントの不足は、製品の配送を遅延させたり、コストを増加させたりする可能性があります

|

|

• |

単一ソース供給者のキーコンポーネントおよびコンポーネントの依存を含む限られた数の供給者に依存します

|

|

• |

私たちは最高経営責任者や社長などの上級管理職や重要な従業員に依存しています

|

リスクを規制する

|

• |

私たちと業界全体がアメリカまたはアメリカの輸出管理条例(EAR)によって規制された製品を中国に輸入する能力を制限する規制措置は、私たちが中国の顧客に私たちのツールを販売する能力に影響を与えます

|

|

• |

政府の貿易政策の変化は私たちの道具の需要を制限し、私たちの道具のコストを増加させるかもしれない

|

|

• |

中国の通貨両替規制や政府の投資還流の制限は、資金を中国国外に移す能力に影響を与える可能性がある

|

私たちのスターの上場に関するリスクは

|

• |

私たちは私たちの戦略を実施し、中国での業務を拡大することができる

|

|

• |

私たちは私たちの業務戦略と私たちの中国での成長戦略の予想の結果、スターの上場に関する期待を実現することができます

|

|

• |

ACM上海はACM Researchが持ち株しているが、完全に所有している上場企業の地位による影響ではない

|

|

• |

ACM ResearchとACM Shanghaiがスターの上場によって出現する可能性のある不一致な会計と情報開示要求を管理することができます

|

私たちの知的財産権とデータセキュリティに関するリスク

|

• |

私たちは中国を含めて知的財産権を保護することができます

|

新冠肺炎の流行に関連するリスク

|

• |

新型肺炎の流行が私たちのグローバルサプライチェーンに与える影響と、私たちが全世界の半導体不足に関連する需要、供給と運営挑戦を管理する能力に成功した

|

|

• |

新冠肺炎の流行が現在中国で計画されているプロジェクトと投資に及ぼす影響

|

A類普通株所有権に関するリスク

|

• |

私たちの株を操作する空売りは、私たちA類普通株の市場価格を下げ、訴訟につながる可能性があります

|

|

• |

スター上場とスターIPOがA類普通株に与える影響は予測しにくい

|

|

• |

A類普通株の二重株式構造は、役員や役員と集中議決権制御の効果がある

|

|

• |

私たちの管理チームは上場企業の限られた経験を管理しています。

|

私たちの業務の国際的側面に関わるリスク

もし中華人民共和国中央政府当局が既存の中国の法律または法規がACM Shanghaiが当局の許可または承認を得て、アメリカでACM ResearchのA類普通株を上場し続けることができると認定した場合、またはこれらの既存の中国の法律法規またはその解釈がこのような許可または承認を必要とするように変更される場合、またはもし私たちが無意識に許可または承認を必要としないと結論した場合、ACM上海は必要な許可や承認を得ることができない可能性があり、あるいはACM上海の運営に重大な新しい制限と制限を加える条項と条件でしかこのような許可を得ることができず、その中のいずれも私たちの業務、財務状況、運営結果、名声と将来性、およびACMがA類普通株の取引価格を研究することに重大な悪影響を与える可能性があり、値下がりしたり、一文の価値もなくなる可能性がある。

中国中央政府当局はすでに、ある中国企業の米国や中国以外の他の取引所への上場を阻止または顕著に阻止する措置を講じている。非中国投資家の中国国内での投資活動は主に中華人民共和国商務部、国家発展·改革委員会が公布した“外商投資奨励産業目録(2020年版)”と“外商投資参入特別管理措置(2021年ネガティブリスト)”によって管理されている。このような規定は外国投資を奨励し、制限し、禁止する産業を規定する。

上記の3種類のいずれにも含まれていない業界は、中国の他の規則と法規が明確な制限がない限り、一般的に外国投資に開放されている。私たちは私たちの業務がこのような規制や禁止された産業に属していないので、これらの法規は私たちに適用されないと信じている。

米国での上場を求めているが、中国の非中国投資家への投資制限を受けている中国の会社は、ケイマン諸島などのオフショア司法管轄区域で作成されたVIEという特殊な目的ツールを使用することがある。同等のアーキテクチャでは、VIEは、中国を拠点とする運営会社及び中国を拠点とする株主と一連の契約スケジュールを締結し、当該等株主(VIEではない株主)に運営会社の財務及び運営を実際に制御させる。VIEは実際には幽霊会社で、米国取引所に上場して取引されている株を発行しているが、この企業は伝統的な中国の株主によってコントロールされ、中国の法律と法規の制約を受けている。ACM ResearchはVIE或いは他の特殊な目的或いは空殻会社ではなく、ACM上海との関係はVIEと中国運営会社の間に存在する契約

手配タイプに関連しない。ACM Researchはデラウェア州の会社で、1998年にカリフォルニア州に設立され、ACM上海会社を設立し、中国で業務を展開している。ACM ResearchはACM上海株の直接所有権を通じてACM上海の運営を制御し、ACM上海製品の北米、ヨーロッパと中国大陸以外のアジアのある地区での販売を重点とした販売とマーケティング活動を展開している。

私たちは当社の会社の構造或いは当社の業務運営に関連する他の事項を信じていません。現在、当社の上海支店が中国(証監会)或いは中国証監会或いは任意の他の中国中央政府機関のいかなる許可或いは許可を得て、当社のA類普通株をアメリカで上場するか、或いは後日発売することを要求していません。したがって、私たちは、ACM上海を含めて、

はいかなる中国中央政府機関にいかなる許可或いは許可を申請したことがないため、ACM Researchが私たちのA類普通株のアメリカでの上場

に関連する許可或いは承認を求め、維持することを受け入れない或いは拒否する。もし私たちが無意識に許可や承認を必要としないと結論した場合、あるいは中国証監会または他の中華人民共和国中央政府機関が既存の中国の法律または法規がACM上海に引き続きアメリカでACM ResearchのA類普通株を上場することを要求していると判断した場合、当局の許可または承認を得なければならない、またはこれらの既存の中国の法律法規またはその解釈がこのような許可または承認を必要とするように変更される場合、ACM上海は、そのような許可または承認を得ることができない可能性があり、またはACM上海に重大な新しい運営または他の制限および制限を加える条項および条件下でのみ、そのような許可または承認を得ることができる。この場合、それは私たちA種類の普通株の価値に実質的な悪影響を与え、これらの普通株は値下がりしたり、価値がなくなったりする可能性がある。また、, ACM上海

はこのような許可或いは承認を得られなかったため、中国証監会或いは他の中国中央政府当局の制裁或いは各種商業事項における中国政府の圧力に直面する可能性がある。このような潜在的な制裁または圧力は、ACM上海会社の中国における業務に対して罰金と処罰を行い、中国での経営特権を制限し、ACM研究会社が米国で公開発行した証券の収益をACM上海会社に移転することを延期または制限すること、ACM上海会社がACM研究会社に配当金を支払うことまたは送金することを制限または禁止すること、または私たちの業務、財務状況、経営結果、名声および見通しに重大な悪影響を及ぼす可能性のある他の行動を含むことができる。ACM Research A類普通株の取引価格は、これらの普通株が値下がりしたり、一文の価値もなくなったりする可能性がある。

中国中央政府当局はACM上海会社の中国での運営に随時関与または影響を与えることができるが、これらの当局の中国での規則制度は少ないか、事前通知なしに迅速に変わる可能性がある。

ACM上海の業務は中国の複雑な法律法規の制約を受けており、これらの法規は少ないあるいは事前通知なしに迅速に変化する可能性がある。これまで,2022年の新冠肺炎に関する制限以外に,中国中央政府当局のこのような関与や影響,あるいはこれらの当局の規則制度の変化がACM上海やACM Researchに実質的な影響を与えたことは経験していない。しかし、今後の中国の法律·法規の変化が中国における私たちの業務に実質的な悪影響を与えないことを保証することはできません。例えば:

| |

•

|

知的財産権それは.私たちのビジネス成功は、私たちのSAPS、Tebo、Tahoe、ECP、電気炉、その他の技術、そしてUltra Cデバイスの設計を含む、私たちの特許と商業秘密を取得し、私たちの知的財産権を保護する能力にある程度依存します。“私たちの知的財産権とデータセキュリティに関するリスクを見てください私たちの成功は私たちのSAPS、Tebo、Tahoe、ECP、溶融炉、その他の技術を含む、私たちの知的財産権を保護する能力にかかっています“この報告書の第1部分項目1 A“リスク要因”にある。私たちの知的財産権の大部分は中国で開発されており、ACM上海が所有している。中国知的財産権関連法律の実施と実行が従来不足していたが、これは主に中国知的財産権法の曖昧性

によるものである。“私たちの知的財産権とデータセキュリティに関するリスクを見てください私たちは世界各地で私たちの知的財産権を保護できないかもしれません。中国を含めて、これは私たちの業務に実質的なマイナス影響を与えるかもしれません“本報告の第1部分項目1 A”リスク要因“にあります。中国中央政府当局が中国の現在の知的財産権保護範囲と構造を大幅に改正または修正すれば、私たちの重要なノウハウ知的財産権を保護·実行する能力は悪影響を受ける可能性があり、競争相手は私たちと競争するために私たちの技術やツールと一致するかもしれない。

|

|

• |

賃貸物件の業権欠陥それは.著者らはACM上海本部で研究開発とサービス支援業務を行い、この本部は上海張江ハイテクパークに位置し、ACM上海は張江グループから借りている。張江グループはすでにACM上海会社に、その物件をACM上海会社にレンタルする権利があると表明したが、張江グループはまだこの物件の財産権証明書を獲得していない。もし上海現地区域全体の計画調整或いはいかなる他の原因でこのような物件が撤去された場合、この物件はACM上海に引き続きレンタルできなくなり、ACM上海の日常生産経営は重大な不利な影響を受ける。この報告書の第1部“財産”プロジェクト2を参照。

|

|

• |

新冠肺炎が大流行するそれは.私たちのほとんどの製品開発、製造、支援とサービスは中国で行われていますが、これらの活動は新冠肺炎と関連する交通と公共の場制限の直接の影響を受けて、中国政府当局が私たちのほとんどの業務がある上海市で実施した“現品”と全市隔離を含む。また、私たちの主要な顧客の一部は中国の運営区域で大量の業務があり、上海市を含めて、私たちは延期することを要求しています。2022年第1四半期に、これらの顧客に完成品を出荷する。2022年12月に中国がゼロコロナウイルス政策を緩和した後、かなりの数のACM上海従業員は2022年末と2023年初めに新冠肺炎関連疾患のために1週間または数週間の予定仕事を欠席した。もっと多くの情報については、“-新冠肺炎の大流行に関連するリスク-を参照してください私たちのほとんどの業務と私たちの多くの主要な顧客の重要な業務は新冠肺炎の疫病の影響を受ける中国地区に位置していて、私たちの業務はずっと中国の新冠肺炎による制限の影響を受け続ける可能性があります“この報告書の第1部1 A項目”リスク要因“。

|

|

• |

データ安全ですそれは.全国人民代表大会常務委員会は“ネットワーク安全法”を公布し、中国国内でインターネット構造を建設と運営する或いはインターネットを通じてサービスを提供する実体に対して要求を提出し、“データ安全法”を公布し、データ活動を展開する実体と個人に対してデータ安全とプライバシー義務を規定した。データセキュリティ法はまた,国家セキュリティに影響を与える可能性のあるデータ活動に対する国家セキュリティ審査プログラムを規定し,あるデータや情報に対して輸出制限を実施している.ACM上海会社は“ネットワーク安全法”や“データ安全法”の現有の制限

を受けず、一部の原因はその業務運営が顧客のプライバシーや個人情報に関連するデータ或いは情報を収集、処理或いは使用しないためである。

また、ACM上海会社はデータ安全の面で中国ネット信弁或いはCACの監督を受けている。ACM上海は個人情報を収集或いは維持しないが、給料支払いとその他の福祉及び緊急連絡情報を処理するために必要な通常の個人情報

は除外するため、ACM上海は現在データ安全問題の解決と管理及びCAC法規の遵守において重大な制限或いは制限を受けない。これまで、ACM上海はCACまたは任意の関連中央政府機関が開始したネットワークセキュリティ審査に関するいかなる調査にも参加しておらず、この方面に関する問い合わせ、通知、警告、または制裁も何も受けていない。しかし、, サイバーセキュリティはますます中国中央政府の注目の焦点となっている。CACまたは他の中華人民共和国中央政府当局が将来ACM上海にこれらまたは他の制限的な中華人民共和国ネットワークセキュリティ法規を遵守することを要求する場合、ACM上海にその運営の変更を要求することができ、これらの要求を満たすことができないまたは遅延した行為は、ACM上海がCACまたは他の中華人民共和国監督管理機関によって加えられた制限および処罰を受ける可能性があり、その中には、私たちの中国における業務に対する監督管理行動、罰金および処罰が含まれている可能性があり、これは私たちの業務、財務状況、

運営結果、名声、見通し。

|

|

• |

反独占それは.多くの中国の法律法規は手続きと要求を制定し、外国投資家の中国でのM&A活動を更に時間と複雑にする可能性がある。これらの法律法規には“独占禁止法”と“商務部の外商M&A国内企業安全審査制度の実施に関する規定”が含まれており、場合によっては外国投資家が中国国内企業の制御権変更取引を制御することを規定しており、商務部に事前に通知しなければならない。また、これらの規定は、外国投資家が行う“国防と安全”の懸念を引き起こすM&Aや、外国投資家がM&Aを通じて国内企業に対する事実上の支配権を獲得し、“国家安全”の懸念を引き起こす可能性があるものは、商務部の厳格な審査を受けることが規定されている。2021年2月、国務院反独占委員会は“インターネットプラットフォーム経済分野の反独占ガイドライン”を発表し、その中で、VIEに関連する企業はすべて反独占審査を受けることを規定した。これらのガイドラインは、データとアルゴリズム、技術、プラットフォームを使用して乱用行為を実施する規定を含む、インターネットプラットフォーム事業者により厳しい規則を提供する。2021年1月18日に国家発展改革委員会、商務部が共同で発表した“外商投資安全審査方法”と2022年8月1日から発効した常務委員会が発表した“人民Republic of China反独占法”の改正, 審査の投資タイプ及び審査の範囲及び手続を含む外商投資安全審査手続に関する規定が定められている。ACM上海には独占禁止法で規定されている経営者の集中度はなく、私たちの業務と活動はこれまで私たちに適用された中国の法律と法規における合併と買収活動に関する制限的な条項や制限を受けていない。他の事項を除いて、ACM上海の業務

は、武器工業、武器工業に付属するいかなる工業、または任意の他の国防安全に関連する分野に関連する確定された“国防と安全”問題を構成しない。しかし、今後の中国の法律法規における合併·買収に関する変化は、外国投資家の中国での活動を含め、既存の要求を延長または他の方法で修正することはなく、中国での業務や投資や買収による拡張能力に大きな影響を与える可能性があることを保証することはできません。

|

|

• |

許可証それは.正常な業務過程において、ACM上海はすでに中国で運営するために必要と考えられるすべての許可証と免許を取得した。ACM上海は不利な影響を受ける可能性があるが、

しかし、半導体設備業及び関連業務に適用或いは他の方法で影響を与える中国の法律と法規の複雑性、不確定性と変化、及びACM上海業務に適用する任意の必要な承認、許可証或いは許可証の不足により、その業務と経営業績に重大な悪影響を与える可能性がある。

|

|

• |

貿易政策それは.2018年以降、米国と中国の間の全体的な貿易緊張はエスカレートしている。“規制リスク”を見てください政府の貿易政策の変化

は私たちのツールに対する需要を制限し、私たちのツールのコストを増加させる可能性があるこの報告書の第1部分項目1 A“リスク要因”にある。米国や中国政府が徴収する関税や周囲の経済的不確実性は、メーカーの私たちのツールなどの資本設備への需要を減らすことを含む半導体業界にマイナス影響を与える可能性がある。貿易政策、関税、付加税、輸出制限、または他の貿易障壁のさらなる変化、または供給、設備および原材料(希土類鉱物を含む)の制限は、私たちの顧客が半導体を製造または販売する能力を制限したり、半導体を製造または販売するコストをより高く、利益を低くしたりすることができ、これは、これらの顧客がより少ない半導体を製造し、私たちのツールなどの資本設備への投資を減少させる可能性がある。また、中国が米国から調達した原材料、サブシステム、あるいは他の供給に追加関税を課すと、これらの供給を購入するコストが増加するだろう。上記のいずれかの事件により、新たなまたは追加の関税を徴収することは、私たちの製造ツールの能力を制限し、私たちの販売および/または製造コストを増加させ、利益率を低下させるか、または私たちの販売ツールまたは必要な設備および用品を購入する能力を抑制することができ、これは、私たちの業務、運営結果、または財務状況に実質的な悪影響を及ぼす可能性がある。

|

また、外国為替規制、税収、外国投資などの産業政策やその他の経済措置を実施することにより、中華人民共和国中央政府は中国経済の発展にかなりの直接的かつ間接的な影響を与えている。他の政治、経済、社会的要因もまた、法律や法規のさらなる変化や改革を招く可能性があり、これは私たちの運営や業務発展に悪影響を及ぼす可能性がある。

中国中央政府は海外或いは外国投資中国発行者の発行に追加的な制御を加えることを決定することができ、これはACM上海の業務に重大な変化を招き、ACM Research A類普通株の価値が大幅に低下し、あるいは一文の価値もないことを招く可能性がある。

中国中央政府は海外で行われる証券発行及び/又は中国発行者の外国投資に追加的な制御を加えることを決定する可能性があり、これはACM上海の業務に重大な不利な変化を招き、ACM Research A類普通株の価値が大幅に縮小したり、一文の価値もなくなったりする可能性がある。また会いましょう“-もし中華人民共和国中央政府当局が既存の中国の法律または法規がACM上海に引き続きアメリカACM Researchに上場することを要求しているA類普通株が当局の許可または承認を得なければならないと判断した場合、またはこれらの既存の中国の法律と法規またはその解釈がこのような許可または承認が必要に変更される場合、ACM上海は必要な許可や承認を得ることができない可能性があり、あるいはACM上海の運営に重大な新しい制限と制限を加えた条項と条件下でしかこのような許可または承認を得ることができず、そのいずれもが私たちの業務、財務状況、運営結果、名声と将来性、およびACMのA類普通株の取引価格の研究に重大な悪影響を及ぼす可能性があり、これらの条項と条件は値下がりしたり、一文の価値もなくなる可能性がある“上の図。

最近提案されている監査その他の情報の改善に関する法律·法規や、中国で運営されている会計士事務所(従来の監査事務所などの公認会計士事務所を含む)の監査検査を遵守できなければ、悪影響を受ける可能性がある。

私たちは米国証券取引委員会“HFCAAによって決定された最終発行者リスト”で指名された会社の一つです。畢馬威中国は近年、我々の独立公認会計士事務所であり、2021年12月31日までの年度で、PCAOBの検査を受けていない。

2020年12月に法律となる“高頻度取引法案”には、米国証券取引委員会にその監査作業が監査人によって実行されることを決定することを要求し、PCAOBは非米国当局が任意の非米国司法管轄区で加えた制限により、完全に検査または調査できない発行者を含む。HFCA法案はまた,PCAOBが2年連続で発行者の監査役を検査できない場合,米国証券取引委員会は発行者が米国に登録した証券が米国の任意の全国的な証券取引所や場外取引市場での取引を禁止すべきであることを要求している。

|

• |

2021年3月24日、米国証券取引委員会は、国会で許可された“HFCA法案”の要求された提出と開示を実施するための臨時最終改正案を可決し、2021年12月2日、米国証券取引委員会は、“HFCA法案”における提出·開示の規則の最終決定のための最終修正案

を可決した。これらの最終修正案は、米国証券取引委員会が提出された10-K表(またはいくつかの他の表)の年次報告と、外国司法管轄区に位置する公認会計士事務所が発行した監査報告とを認定し、PCAOBは、米国当局の立場ではなく、完全に検査または調査できない登録者であることを決定した。このような識別された登録者は、それが属さないことを証明するために、または米国証券取引委員会に文書を提出することを要求される。この外国司法管区の政府エンティティによって制御され、登録者の年次報告書に以下の方面に関する監査手配を開示することが求められる。そのような登録者に対する政府の影響もあります

|

|

• |

また、2021年6月22日、米国上院は、2022年12月29日の“総合支出法案”に基づいて2022年12月29日に公布された“高周波CA法案”を改正し、発行者の監査師を検査できない場合ではなく、米国証券取引委員会にPCAOBに3年連続で発行者の証券を検査できない場合には、米国の任意の国の証券取引所や場外取引市場での取引を禁止することを求める“外国会社問責法案”を可決した。2021年9月22日、PCAOBは、PCAOBが米国の司法管轄区域ではない1つまたは複数の当局の立場のために、外国司法管轄区に位置する完全に登録された会計士事務所を検査または調査することができないかどうかを決定するための枠組みを提供するHFCA法案を実施する最終規則を採択した。

|

|

• |

2021年12月16日、PCAOBは、PCAOBの全面的かつ完全な監査検査を許可しない司法管轄区として中国と香港を指定し、ピマウェイ中国を含むこれらの管轄区に登録されている事務所を決定した。PCAOBの年次決定によると、米国証券取引委員会は毎年、未検査の監査会社を使用した発行者を識別する。

|

|

• |

2022年3月8日、米国証券取引委員会はその初の“HFCAAに基づいて確定した臨時発行者リスト”を発表した。我々は,2021年12月31日までの10−K表

年次報告書を提出した後,北電中国が発行した監査報告を含む米国証券取引委員会仮リストの会社に決定した。

|

|

• |

2022年3月30日、当社は米国証券取引委員会“HFCAAによって確定された発行者確実なリスト”に異動された

|

|

• |

2022年8月26日、PCAOBは中国証監会と中国財政部の指導者と議定書声明またはSOP協定に署名した。SOP及び規範検査と調査の2つの議定書合意は1つの具体的、責任ある枠組みを構築し、PCAOBがアメリカの法律の要求に従って中国と香港に本部を置く監査会社に対して全面的な検査と調査を行うことができるようにした。米国証券取引委員会が開示した標準操作規程に関する状況説明書によると、PCAOBは自らその検査或いは調査した監査会社、業務及び潜在的な違反行為を選択する権利があり、正常なbr過程でアメリカ証券取引委員会に情報を送信する能力がある。PCAOB検査員と調査者は編集することなくすべての監査文書を見ることができ、PCAOBは必要に応じてその審査の任意の監査情報を保持して、その検査と調査の結果をサポートすることができる。また,SOPはPCAOBがPCAOBの検査や調査の監査関係者との面談や検証を行うことを許可している。

|

|

• |

2022年12月15日、PCAOBは、2022年に中国大陸部と香港に本部を置くPCAOB公認会計士事務所の全面的な検査と調査を得ることができ、2021年12月16日に先に下した決定を撤回することができると発表した。しかし、PCAOBが中国大陸部と香港に本部を置くPCAOB公認会計士事務所の検査を継続できるかどうかはまだ不確実性があり、私たちと監査人のコントロール以外の多くの要素に依存している。中国当局はPCAOBが2023年以降も完全に検査と調査を継続できることを確保する必要がある。毎年、PCAOBは中国や香港などの管轄区の監査会社を全面的に検査·調査できるかどうかを決定する。中国当局が2年連続でPCAOBの全面的な検査と調査を許可しなければ、米国証券取引委員会はHFCA法案の要求に基づいて当該などの監査会社の発行者を採用した証券取引を禁止する。

|

|

• |

2022年12月29日、“2023年総合支出法案”が米大統領総裁·バイデンによって法律に署名され、その中で“HFCA法案”が改正され、“HFCA法案”に規定された取引禁止を触発する連続不検査年数が3年から2年に減少した(最初の“HFCA法案”規定のハードルは3年連続)。したがって,いずれの外国司法管轄区もPCAOBが完全な権限を持たずに1社の会計士事務所を検査または調査している原因である可能性がある(最初のHFCA法案はPCAOBの検査または調査能力にのみ適用されるのは,関連公共会計士事務所が管轄区にある当局がとる立場によるものである)。

|

現行法規によると、ACM Researchが2年連続で“HFCAAによって確定された最終発行者リスト”に登場すれば、私たちの証券価値は大幅に縮小したり、一文の価値もなくなったりする可能性があり、私たちの証券は取引が禁止され、最終的にカードを外される可能性がある。米国証券取引委員会、PCAOBまたはナスダックがこれらの問題を解決するためにどのようなさらなる行動をとる可能性があるか、およびこれらの行動が我々のように中国で重要な業務を持ち、米国証券取引所に上場する米国企業にどのような影響を与えるかは不明である。このような行動は、ナスダックから撤退したり、新しい監査会社の招聘を要求されたりすることを含む、私たちの運営や株価に実質的な影響を与える可能性があり、これには多くの費用と管理時間が必要になるだろう。

上述したように、ACM Researchの株主は、2022年12月31日までの財政年度の独立監査役にArmanino LLPを任命することを2022年6月30日に承認した。Armanino LLPは、中国大陸や香港に本部を置くわけでもなく、PCAOBが2021年12月16日に発表した決定に制約されず、2022年12月15日にPCAOBに撤回され、本報告が提出された後、ACM ResearchはHFCAAによって決定された発行者の最終リストに2回目に現れることはないと考えられる。

海外規制機関が中国国内で調査や証拠収集を行うことは難しいかもしれない。

米国でよく見られる株主クレームや規制調査は通常、中国では法律や実用性の面から追及することは困難である。例えば、中国では、規制調査や中国国外で提起された訴訟に必要な情報を提供することには重大な法律や他の障害がある。中国当局は他の国や地域の証券監督管理機関と規制協力メカニズムを構築し、国境を越えた監督管理を実施することができるが、相互実務的な協力メカニズムがなければ、米国証券監督管理機関とのこのような協力は有効ではない可能性がある。また、2020年3月に施行された“中国証券法”第百七十七条又は第百七十七条によると、海外証券監督管理機関は、中国国内で直接調査又はbr取得活動を行ってはならない。第百七十七条に基づく規則の詳細な説明や実施は公表されていないが、海外証券監督管理機関は中国国内で直接調査や検証活動を行うことができず、自分の利益を保護する上での困難をさらに増加させる可能性がある。

私たちのいくつかの資産はアメリカ国外にあり、私たちのいくつかの役員と上級管理者はアメリカ国外に住んでいるので、アメリカ連邦証券法に基づいて、このような資産または上級管理者と取締役に対してあなたの権利を執行したり、米国裁判所の中国国内の資産または上級管理者と取締役に対する判決を執行することは難しいかもしれません。

ACM Researchはデラウェア州の会社ですが、私たちのある幹部と取締役はアメリカの住民ではなく、私たちのある資産は中国にあり、ACM上海の運営は中国で行われています。したがって,米国ではこのような者に法的手続き文書を送達することができず,彼らや海外に位置するいかなる資産に対するいかなる判決も実行することが困難である可能性がある。さらに、中国の裁判所は、(A)米国裁判所が米国または任意の州証券法の民事責任条項に基づいてACM Shanghai、我々の役員または上級管理者に対して下した判決、または(B)中国が提起した原訴のうち、米国または任意の州の証券法によるわれわれまたは任意の非住民に対する法的責任を執行するか否か。

私たちのほとんどの業務は米国以外で行われており、海外市場での業務展開に関するリスクに直面している。

2022年、2021年、2020年、私たちのほとんどの販売はアメリカ以外のお客様向けです。私たちの製造センターは2006年からずっと上海に位置していて、私たちのすべての業務は基本的に中国にあります。私たちは未来に私たちのすべての重要な活動がアメリカ以外の地域に残ると予想している。私たちは国際業務活動に関連したいくつかのリスクに直面しています

|

• |

新冠肺炎の大流行のために実施された休業や旅行制限など、外国の法律や規制要件を押しつけたり不利に変えたりする

|

|

• |

一連の米国輸入法を含む、異なる外国司法管轄区の輸入法律と法規を遵守する必要がある

|

|

• |

私たちの収入を国内に送金することを制限する可能性のある源泉徴収ルールと、私たちが業務を展開している外国のより高い有効な所得税税率を含む潜在的な不利な税金結果

|

|

• |

潜在的な顧客は、ビジネスをするローカルサプライヤーとの競争をより望んでいるかもしれない

|

|

• |

商業活動の季節的減少、例えば、アジアの一部の地域における旧暦の新年期間および異なる国の他の時期;

|

|

• |

販売期間が長く、ある地域では間接販売に依存している

|

|

• |

顧客の修理と備品の要求に適時に対応することは比較的に難しい

|

|

• |

契約書と売掛金入金の実行が難しく、入金期限が長い

|

|

• |

外国業務の人員配置と管理の困難さ、および複数の国際場所に関連する出張、インフラ、法律およびコンプライアンス費用の増加

|

|

• |

いくつかの地域の不公平または腐敗ビジネスおよび財務業績に影響を与える可能性があり、私たちの総合財務諸表の再記述または違反行為の不適切または詐欺販売スケジュールのリスクを増加させる;

|

|

• |

我々は、政治的動乱、戦争、テロ行為、またはこのような事件に対する反応を含む、業務または顧客の所在国/地域の一般的な経済状況、地政学的事件または自然災害を展開している。

|

特に、アジア市場は競争が異常に激しく、チップメーカーはチップ設備メーカーを含むサプライヤーの価格譲歩を積極的に求める可能性がある。

私たちは、私たちが業務を展開しているすべての国でこれらのリスクを効率的に管理する政策や戦略を策定し、実施することに成功しないかもしれない。もし私たちがこれらのリスクをうまく管理できなければ、私たちの業務、経営業績、財務状況に悪影響を及ぼすかもしれない。

外貨為替レートの変動は私たちの経営業績や財務状況に悪影響を及ぼす可能性があります。

外貨為替レートの変動により、私たちの経営業績や財務状況は悪影響を受ける可能性があります。私たちの財務諸表は米ドルで計算されていますが、私たちのかなりのコストは他の通貨で価格を計算しています。主に人民元で、次はウォンです。私たちの多くの原材料調達は人民元で価格を計算していますが、私たちが受け取った大部分の購入注文は米ドルで価格を計算しているので、為替レートは私たちの毛金利に大きな影響を与えます。今まで、私たちはどんな外国為替ヘッジ取引にも従事していませんでした。私たちは将来、外貨為替変動の悪影響を減らすために使用されるかもしれません。どんな戦略も成功しないかもしれません。私たちがヘッジしていない資産と負債に対して、私たちの外貨リスクの開放は、私たちが取引を行っている未ヘッジ非ドル通貨に対してドルが大きく変動している時期に、私たちの運営結果に実質的な影響を与える可能性があります。

現在挑戦的な世界の系統的な経済や金融状況の悪化やさらなる悪化は、私たちの業務、運営業績、財務状況に悪影響を及ぼす可能性があります。

中国、アメリカ、あるいは世界経済のいかなる長期的な減速も、私たちの業務、経営業績、財務状況にマイナスの影響を与える可能性がある。2020年3月以来、世界の新冠肺炎疫病に対する市場の反応はすでに全世界の金融市場に負の影響を与え、これらの反応の持続は現地、地域と世界経済の潜在的な減速を招く可能性がある。米国と世界各地の金融および他の市場は著しい変動を経験し、(A)米国と中国を含むいくつかの世界主要経済体の中央銀行と金融当局が講じた拡張的な通貨·財政政策の長期的な影響、(B)ウクライナ、中東、アフリカの動揺、および(C)米国を含む主要工業国が上昇しているインフレレベルを反映している。インフレ抑制の努力が景気後退を招く可能性があることを懸念している。一般的なインフレは、エネルギー価格、金利、賃金の上昇を含めて、私たちの運営や借金コストを増加させ、顧客が私たちの製品を購入する資金の数を制限し、私たちの業務に悪影響を及ぼす可能性があります。この経済不安はすでに私たちの業務に多くの影響を与え続けている可能性があり、私たちの顧客からの注文が大幅に減少し、主要サプライヤーの業務が減速したり停滞したりして、私たちの製品の配送遅延を招き、原材料価格の上昇により、私たちは顧客に転嫁できない生産コストの増加と、顧客が直面している業務の挑戦を含めて、信用を得ることができなくなって、私たちの製品を購入することができなくなり、倒産する可能性があります, 取引相手の失敗は私たちの運営と販売に否定的な影響を与えた。どの系統的な経済や金融危機も半導体業界全体の収入を大幅に低下させる可能性があり、これは私たちの運営業績に実質的な悪影響を及ぼす可能性がある。

私たちのビジネスや業界に関連するリスクは

私たちは未来にもっと多くの資本を必要とするかもしれないが、私たちはこれらの資本が完全に利用可能であるか、または私たちが許容できる条項で利用可能であることを保証することができず、利用可能であれば、私たちが調達した追加資本はAクラスの普通株の保有者を希釈する可能性がある。

私たちは将来資金を集める必要があるかもしれませんこれは多くの要素に依存しています

|

• |

私たちの既存技術を新しい製品または改善された製品に適用するコストは

|

|

• |

私たちの拡張に関連するコストは、資本支出と臨港に関連する土地購入と預金、および私たちの販売とマーケティング、サービスと支援努力の増加に関連するコスト、および私たちの地理的業務の拡大に関連するコストを含む

|

|

• |

私たちは未来に政府の開発プロジェクトに対する補助金を得ることができます

|

もし私たちの既存の現金源および運営によって生じるいかなる現金不足が私たちの活動に資金を提供すると思ったら、私たちは公共資金または個人融資、戦略関係、または他の手配を通じて追加資金を調達する必要があるかもしれない。私たちは受け入れ可能な条項や追加的な資金を得ることができないかもしれない。十分な資金がなければ、私たちは私たちの成長戦略や製品開発努力を削減したり、買収機会を放棄したりするなど、支出の削減を要求されるかもしれない。

ACM上海が中国投資家に株式を初めて配給し、ACM上海株のSTAR市場上場に関連するSTAR IPOから得た収益は、中国での事業の発展と支援に用いられる。これらの収益は通常ACM Researchに分配できない。中国の現行の法律と法規によると、ACM ResearchはACM上海から発生した資金からなる配当金を得ることは難しいかもしれないが、このような配当金は中国からアメリカに支払うことができても、どのような配当金もACM上海株の他の保有者が比例して配当を獲得した場合にのみACM Researchに支払うことができる。したがって,ACM Shanghaiが調達または発生した資金がACM Researchに容易に分配される可能性は低い.

もし私たちが株や転換可能な証券を発行することでより多くの資金を集めることに成功すれば、発行は既存の株主の大量の希釈を招く可能性がある。さらに、これらの新しい証券または債務の保有者は、A類普通株保有者よりも優先的な権利、特典、および特権を有することができる。さらに、私たちが将来獲得する可能性のある任意の優先株発行または債務融資は、私たちの融資活動や他の財務および運営事項に関する制限条項につながる可能性があり、これは、潜在的な

買収を含む追加資本を獲得し、ビジネス機会を求めることをより難しくするかもしれない。

我々の四半期運営業績は予測が困難な可能性があり、大幅な変動が生じる可能性があり、A類普通株の価格変動を招く可能性がある。

私たちの四半期収入は他の経営業績とは過去に異なり、四半期ごとに有意差があり続ける可能性が高い。したがって、あなたは私たちの過去のbr四半期の財務業績を未来の業績の指標として依存してはいけません。私たちの四半期の業績のどんな変化も私たちの株価を変動させる可能性があります。私たちのどんな所与の四半期の財務業績も様々な要素の影響を受ける可能性があります

|

• |

半導体産業の周期性及びチップ製造用装置の購入に及ぼす影響

|

|

• |

チップメーカーが私たちのツールを購入する時間は、彼らが長年の資本計画に基づいてツールタイプを注文し、この計画によって、ツール購入の数量と金額が年によって異なる可能性があります

|

|

• |

私たちのツールの平均販売価格は比較的高く、限られた数の顧客のかなりの部分の収入に依存していますので、私たちの顧客から注文を購入したり、注文をキャンセルしたりする時間と数量は、この時期の収入を著しく減少させる可能性があります

|

|

• |

私たちの製品をカスタマイズするために必要な巨額の支出は、顧客から受け取った保証金を超えることが多い

|

|

• |

私たちの道具の出荷と検収時間によって収入を確認する時間

|

|

• |

システム、アップグレード、スペア部品、サービスの組み合わせを含む製品の組み合わせの変化

|

|

• |

顧客注文が予想される新製品または製品増強によって発生する変化を含む、私たちまたは私たちの競争相手が製品を発表したり、アップグレードしたり、製品発表またはアップグレードを発表したりする時間

|

|

• |

私たちは顧客の要求と変化する業界傾向を満たすために、新しい機能とより良い機能によって私たちのツールを強化することができます

|

|

• |

規制制限のため、私たちの顧客を実体リストに追加することを含めて、私たちは中国の顧客に私たちのツールを販売することができます

|

|

• |

他のサプライヤーは、私たちの顧客の生産計画に間接的に影響を与え、私たちのツールに対する需要の減少を招く可能性があり、私たちの中国人顧客に十分な数のツールの能力を提供します

|

|

• |

私たちの技術や新製品の新応用に関する研究開発投資のタイミング

|

|

• |

私たちの新製品や製品のアップグレードの開発と製造を遅延させ、これらの製品の発売時の市場受容度

|

|

• |

運営費や製品で使用される部品や部品のコストを含むコストを抑える能力があります

|

|

• |

製品ライン、技術またはビジネスの買収および統合に関連するコスト;

|

|

• |

私たちの知的財産権の保護に関連するコストは、第三者に対するクレームや訴訟に対して私たちの知的財産権を保護することを含む。

|

季節性はチップ製造ツール市場でますます重要な役割を果たしている。歴史的に見ると、11月から2月まではチップツールメーカーにとって特に疲弊した時期であり、一部の原因は12月休暇のチップ製造に必要な資本設備を支持するためには通常10月にサプライチェーンに入る必要があり、アジアのチップメーカーは通常中国の旧暦新年(1月または2月)後に資本買収計画を実施する必要がある。新製品の発表時期は季節性にも影響を与え,調達製造設備

が新製品発表前6~9カ月前に発生したためである。

その中の多くの要素は私たちがコントロールできないことであり、その中の1つ以上の要素の発生は私たちの経営業績の差を大きく招く可能性がある。したがって、私たちは私たちの

四半期収入を正確に予測することは難しい。私たちのどの四半期の経営業績も今後のいくつかの四半期の業績を代表するものではないかもしれませんが、私たちの経営業績の四半期間比較に必ずしも意味があるとは限りません。私たちの定期的な経営業績の変化性は私たちの株価変動を招く可能性があります。私たちの大部分の支出は短期的には相対的に固定されているため、ある特定の四半期の収入が私たちの予想を下回れば、A類普通株価格の下落を招く可能性があり、私たちの運営業績は影響を受けるだろう。また、上記のいずれかの要因により、我々の経営業績は、我々が発表した指針や公開市場アナリストや投資家の予想に適合していない可能性があり、この場合、A類普通株の価格は大幅に低下する可能性がある。

半導体業界の周期性はわが製品に対する需要が大きく変化する可能性があるため、私たちの経営業績は悪影響を受ける可能性があります。

チップ業界は歴史的にずっと周期的であり、その特徴は製品の需給変動が大きいことである。この業界は時々重大な低迷を経験し、通常は製品と技術周期の成熟、在庫過剰及び全体的な経済状況の低下と関係があり、あるいは予想が低下する。この周期性は私たちの経営業績を次の時期から次の時期まで大幅に低下させる可能性があります。

我々の業務はチップメーカーの資本支出に依存し、資本支出は現在と予想される市場のチップに対する需要に依存する。業界不況期間中、チップメーカーは通常過剰な製造能力を有しており、その製品の売上高低下や定価圧力が増加するため、その収益力が低下する可能性がある。そのため,チップメーカーは通常,業界不況時に支出

を大幅に削減し,歴史的には収入の低下よりも支出を削減する幅が大きい。顧客の収入低下に対応するために支出を十分に抑えることができなければ、私たちの運営業績が影響を受け、運営損失が発生する可能性があります。例えば、ある業界アナリストは、Gartnerのように、“プロジェクト1.ビジネス”でさらに述べられているように、2023年のグローバルWFE投資が低迷すると予測している。私たちはこのような低迷の持続時間や影響を合理的に見積もることができず、それは私たちの業務と私たちA類普通株の価値に実質的な悪影響を及ぼすかもしれない。

逆に、業界回復中には、予想される顧客ニーズを満たすために生産量の増加に成功しなければならない。これは、私たちまたは私たちのサプライヤー(第三者請負業者を含む)

がより多くの在庫を注文し、より多くの従業員を雇用し、製造能力を拡大する必要があるかもしれません。もし私たちがツールの需要の急速な増加に迅速に対応できない場合、あるいは需要増加の時間、持続時間、または幅を誤って判断した場合、私たちは業務を競争相手に流失したり、いかなる収入増加にも比例しないコスト増加を生じる可能性があり、これは私たちの業務、運営結果、財務状況、またはキャッシュフローに実質的な悪影響を及ぼす可能性がある。

中国政府は、国家主導の投資イニシアティブを含め、br設計から最終システム生産までの独立国内半導体サプライチェーンの作成と支援を目的とした重点政策を実施している。これらの政策(融資および補助金を含む)が設備に対する需要が設備メーカーの予想を下回った場合、チップ製造設備市場の生産能力過剰は在庫過剰および価格割引を招く可能性があり、これは我々の業務および運営業績に大きな悪影響を及ぼす可能性がある。

私たちの収入の大部分は少数の顧客に依存していますが、1つ以上の主要顧客の注文を失ったり大幅に減少したりすることは、私たちの収入や運営業績に実質的な悪影響を及ぼす可能性があります。私たちの製品の潜在的な顧客も限られています。

チップ製造業は高度に集中しており、私たちの収入の大部分は限られた数の顧客から来ている。2022年、3人の顧客が私たちの収入の43.8%を占め、2つの顧客が2021年の収入の48.9%を占め、3人の顧客が2020年の収入の75.8%を占めている。

私たちの顧客基盤が集中しているため、私たちの収入と運営結果は四半期ごとに変動する可能性があり、見積もりが困難で、どんな注文のキャンセル、予想製品調達のいかなる加速あるいは遅延、あるいは大きな顧客の出荷製品に対する受け入れはすべて私たちの任意の四半期の収入と運営結果に重大な影響を与える可能性があります。

大きな顧客からの収入を維持または増加させることができない場合や、新規顧客や既存顧客の調達で大きな顧客の集中調達停止の影響を相殺することができない可能性があります。予測可能な将来、少数の顧客は引き続き私たちの収入の高い割合を占め、私たちの運営結果はこれらの大きな顧客の購入パターンによって大きく変動する可能性があると予想しています。したがって、私たちの業務成功は私たちが顧客と強固な関係を維持する能力にかかっている。どんな理由でも私たちの重要な顧客を失ったり、任意の重要な顧客との関係が変化したり、彼らの購入の著しい遅延や減少を含めて、私たちの収入を大幅に低下させる可能性がありますが、潜在的な顧客の数が限られているため、この収入を再獲得できないかもしれません。

私たちはすでに見て、未来に私たちの顧客基盤が強化されていることを見ることができる。業界統合は通常、潜在的な顧客数の減少、総資本支出の減少、および設備サプライヤーに対する消費者のより大きな価格設定優勢を含む設備サプライヤーにマイナスの影響を与える。チップ業界の持続的な統合は私たちの顧客基盤を拡大し、私たちの製品の売上を増加させ、十分な毛利率を維持することを難しくするかもしれません。

私たちの成功は業界チップメーカーが私たちのSAPS、Tebo、Tahoe、ECP、電気炉、および他の技術を採用することに依存するだろう。

これまで,我々のツール商業化戦略は,メモリと論理チップの2つの最大のチップカテゴリの製造業で選択された業界の先頭者と協力して,有力なメーカーが我々の技術を評価し,我々の名声を利用してより広く市場に受け入れられるようにしてきた.これらの業界リーダーが私たちのツールを採用するためには、私たちのSAPS、Tebo、Tahoe、ECP、FILEと他の技術の差別化、革新性を示すことで私たちの信頼を確立する必要があります。これらの先行製造業者が、私たちの技術が従来技術よりも顕著な価値があることに同意しない場合、またはbrを受け入れずに私たちのツールを使用する場合、私たちは、私たちの技術を強化し、新しい技術を開発するために多くの時間と資源を必要とするかもしれない。これらの先行メーカーが我々の技術を採用しても,他のメーカーは

を受け入れて我々のツールを採用することを選択しない可能性があり,我々の製品は広く採用されていない可能性がある.上記のいずれの要因も、我々の業務、経営業績、財務状況に実質的な悪影響を及ぼすことになる。

我々のSAPS,Tebo,Tahoe,ECP,電気炉などの技術が広範な市場受け入れを実現できなければ,効率的に競争することはできない。

私たちのツールのビジネス成功はチップメーカーがかなりの市場認識度を獲得できるかどうかにある程度かかっている。私たちの製品が認められるかどうかは複数の要素にかかっています

|

• |

SAPS、Tebo、Tahoe、ECP、電気炉、その他の技術の差別化と革新性、競争相手に対する私たちのツールの利点を示すことができます

|

|

• |

私たちのツールは、既存または潜在的な顧客の製造プロセスおよび製品との互換性;

|

|

• |

私たちの製品をサポートできる顧客サービスレベル;

|

また,多くのチップメーカーが我々のライバルとあらかじめ関係しているため,新規顧客からの注文を得ることは困難である可能性がある.チップメーカーは湿式処理設備を同定し、チップ生産ラインに統合するために大量の投資を行わなければならない。一部は、製造設備のコストと特定の製造プロセスを統合するために必要な投資のために、特定のサプライヤーの設備を選択し、生産設備の資格を取得したチップ製造業者は、一般に、装置が性能仕様を満たし続ける限り、特定の生産アプリケーションおよびプロセスノードに装置を使用し続ける。私たちのいくつかの潜在的な顧客と既存の顧客は、私たちのbrツール解決策よりも広いプロセスステップのために、これらのサプライヤーからデバイスを購入することができるより大きく、より成熟したサプライヤーを好むかもしれません。また,我々Tebo装置の清掃過程は他の技術に基づく洗浄過程よりも5倍に長い可能性があるため,チップメーカーに我々の技術の革新,差別化特性,我々のツールの使用によるメリットを信じてもらわなければならない。もし私たちが新しい顧客を獲得し、私たちのツールに対する市場の広範な受け入れを続けることができなければ、私たちの業務、運営、財務業績、成長の見通しは実質的な悪影響を受けるだろう。

既存の単ウエハ湿式洗浄ツールを引き続き向上させ、市場受け入れを実現しなければ、効果的な競争はできないだろう。

私たちの業界は絶えず発展する標準、迅速な技術変化、顧客需要の変化の影響を受けている。また,プロセスノードがより小さなサイズに縮小し続けると,従来の2次元チップがその鍵となる性能制限を達成すると,製造チップに関する技術は,SAPS,Tebo,Tahoe,ECP,FILE,

の他の技術に基づくUltra Cデバイスが時代遅れになる可能性がある.したがって、私たちの業務の将来は、私たちの技術能力の持続的な関連性に大きく依存し、ツールが渡される前に顧客と市場の需要を説明する能力、およびチップメーカーの経済的に効率的なクリーンな解決策に対する要求を満たすために、新しいツールをタイムリーに発売する能力に依存する。我々は,多くの時間と資源をかけて新しいツールを開発し,既存ツールを強化する予定である.新しいまたは強化された清掃装置の発売および販売に成功した能力は、このツールの開発中に様々な課題に直面している

|

• |

市場需要、技術変化、発展の基準を正確に予測する

|

|

• |

経済的、信頼性のある方法で設計難題を解決するために必要な合格製品デザイナーと技術の可用性

|

|

• |

チップメーカーのコスト、サイズ、検収、規格基準、性能要件に適合した製品を設計することができます

|

|

• |

サプライヤーおよびサード·パーティ製造業者は、当社のツールのキーコンポーネントおよびコンポーネントをタイムリーに製造および配信する能力および利用可能性;

|

|

• |

私たちの製品の市場受容度やこれらの製品のライフサイクル

|

|

• |

私たちは顧客の製品計画と配備期間内にタイムリーに製品を渡すことができます。

|

将来的には私たちのUltra Cデバイスのいくつかの改善は私たちの既存ツールへの需要を減らすかもしれません。新しいまたは強化された清掃ツールの発売に伴い、お客様の注文モードの中断を最小限に抑え、過剰な古いツールの在庫を回避し、顧客のニーズを満たすために十分な新しいツールのタイムリーな配送を確保しなければなりません。また、製品

紹介は、私たちの新製品の到着を待っている顧客の調達を延期する可能性があり、既存ツールの予想生産注文レベルを満たすことができない可能性があります。

私たちの成功は私たちが新製品市場を識別して進出する能力にかかっているだろう。

クリーンソリューション市場以外の新製品市場を決定し、これらの市場に参入する新製品を開発するのに時間と資源がかかると予想される。製品開発には工程時間,第三者開発コスト,プロトタイプとサンプル材料および販売やマーケティング費用に大量の投資が必要であり,製品発表に失敗すればこれらの費用は回収されない。私たちは他の市場の需要を正確に予測できないかもしれないし、これらの需要を満たすために新しい革新技術を開発することもできないかもしれない。また、私たちは新製品をタイムリーまたは費用効果的に設計·発売することができない可能性があり、私たちの新製品は開発コストが高く、市場の要求を満たすことができないかもしれないし、私たちが予想しているよりも採用速度が遅いかもしれない。もし私たちが新製品の発売に成功できなければ、私たちは新製品市場で市場シェアを得ることができず、私たちの収入増加を維持したり、現在の収入レベルを維持する能力に悪影響を及ぼすかもしれない。

信頼性と製品品質の名声を確立して維持することができなければ、顧客基盤を拡大する能力が損なわれ、私たちの経営業績が影響を受ける可能性があります。

私たちは革新、差別化された技術と高品質、信頼できる製品で発展し、市場の名声を維持し、新しい顧客を誘致し、市場が私たちの製品に対する広範な受け入れを実現しなければならない。私たちはいくつかのより大きく、より成熟した競争相手と競争しているので、私たちの市場名声は重要であり、その中の多くの競争相手はより多くのフローチャートのステップに装置を提供し、私たちは顧客の限られた数の業界でより広い顧客群のための装置を提供する。この場合、伝統的なマーケティングとブランド普及の仕事の価値は限られていますが、私たちの成功は私たちが顧客に信頼性があり、技術が先進的な製品を提供できるかどうかにかかっています。限られた顧客群が私たちの製品やサービスが高品質で効率的だと思わなければ、私たちの名声が損なわれる可能性があり、目標成長を達成する能力に悪影響を及ぼす可能性がある。

私たちは競争の激しい業界で運営しており、私たちの多くの競争相手は私たちよりも大きく、成熟しており、私たちよりも多くの運営と財務資源を持っている。

チップ設備業界の競争は激しく、私たちはサービスするすべての市場で世界各地からの激しい競争に直面している。私たちは現在と潜在的な多くの競争相手を持っていて、

は他を除いて:

|

• |

より大きな財務、技術、販売とマーケティング、製造、流通などの資源;

|

|

• |

顧客場所の近くまたは顧客場所でも大量の備品在庫を提供することができることを含む、より広いサービスを提供する

|

これらの競争相手はまた、既存のbrを維持するために、または新しい顧客を得るために、他のビジネスラインの利益を用いて湿式洗浄における損失を補助することで、より低い価格で製品を提供することができる可能性がある。また、いくつかの競争相手は、複数の製品を購入した顧客にバンドル割引を提供する能力がある。私たちの多くの競争相手は私たちよりも広い顧客とパートナー関係を持っているので、

は市場発展と顧客需要の変化をよりよく識別して応答することができるかもしれない。製品

の性能または機能にかかわらず、潜在的な顧客は、新しいサプライヤーではなく、既存のサプライヤーから調達することを好むかもしれない。もし私たちが既存または新しい競争相手との競争に成功できなければ、私たちの業務、経営業績、財務状況は負の影響を受けるだろう。

私たちの顧客は長期購入約束を締結していません。彼らはいつでも減少、キャンセル、あるいは彼らの計画購入を延期することができます。

業界慣例によると、私たちの販売は購入注文をベースにしており、予想される製品の納品日までに3~4ヶ月前に注文を受けたいと思っています。調達注文

を受け取るまで、拘束力のある調達約束はありません。これまで、私たちの顧客は、彼らの予想される需要の1~2年間の非拘束性予測を提供してきましたが、これらの予測は、必要なbr通知を必要とすることなく随時変更することができます。顧客仕様に応じてツールをカスタマイズするのに必要な納期は6カ月に及ぶ可能性があるため,br}制約的調達注文を待つのではなく,非拘束性予測に基づいてツールの生産を開始する必要があるかもしれない.お客様の予測が予想されている期間内に確定的な調達注文が発生するか、全くできない保証はありません。

顧客の将来の購入数量や時間を正確に予測できない場合、特定の

顧客が購入していないカスタマイズツールの生産に時間と資源を費やす可能性があり、これは在庫過剰または不要になる可能性があり、あるいは注文要求の計画通りに注文を完了できない可能性があり、販売を放棄する可能性があります。お客様の調達注文が予想されたbr金額を超える可能性があり、これは私たちの納期遅延を招き、私たちの名声を損なう可能性があります。将来、顧客は私たちのツールを全く購入しないことを決定する可能性があり、過去よりも少ないツールを購入するか、または他の方法でその購入パターン

を変更する可能性があり、少数の大顧客への依存を考慮して、どのような行動の影響も悪化する可能性がある。私どものお客様は生産能力を増やしたり技術アップグレードを実施したりする際に定期的に重大な調達を行っております。何か重要な顧客が注文をキャンセルしたり、延期したり、減らしたりすれば、私たちの経営業績は影響を受ける可能性があります。

研究開発、製造、顧客評価プロセスサイクルのコストと持続時間が長いため、新製品の収入を確認する前に巨額の費用が発生する可能性があります。

私たちはよく顧客が購入した製品のために巨額の研究開発コストを負担します。これらの製品は大部分または全部のコストが発生した後にのみ購入します。あるいは永遠に購入しないかもしれません。私たちのbrは、製品が最終的に受け入れられない限り、いくつかの新しい顧客または新製品を考慮した既存の顧客が、製品が最終的に受け入れられない限り、決して受け入れられないかもしれないツールを製造するか、または生産数ヶ月または数年後に購入する可能性がある大量の資金を投入することを可能にすることを意味する。過去、私たちがお金を借りたのは、最初の注文設備と次世代評価設備の調達を支援するためだった。私たちが評価装置または最初のツールを渡すとき、私たちは24ヶ月以上の間、そのツールの収入を確認したり、支払いを受けたりしないかもしれない。リピーターでもお支払いには6ヶ月かかるかもしれません。もし私たちの販売努力が大量の資源を費やした後に成功できなかった場合、あるいはもし私たちが販売完了時に遅延に遭遇した場合、私たちの将来のキャッシュフロー、収入、収益力は変動したり、実質的な悪影響を受けたりする可能性がある。

私たちの販売周期が長くて予測できません。これは私たちの財務業績を変化させ、販売結果を保証できない状況で高額な販売とマーケティング費用を発生させる必要があるかもしれません。これらはすべて私たちの収益性に悪影響を及ぼす可能性があります。

私たちの経営結果は変動する可能性があります。一部の原因は私たちの販売努力が資源集約型の性質を持っていることと、私たちの販売周期の長さと変化が無常であることです。販売サイクルとは,最初に潜在顧客に連絡してから我々のツールを販売するまでの時間帯である.私たちの販売プロセスには、お客様に私たちのツールを紹介し、拡張ツール評価に参加し、お客様の特定のニーズに応じて私たちのツールを配置することがあります。

の後、お客様はツールを評価することができます。私たちの販売期間は、最初に顧客と接触してから購入注文を実行するまで、通常6~24ヶ月です。販売期間内に、販売やマーケティング活動に多大な時間とお金を費やし、評価設備に投資したが、これらは、特に延長された資格承認過程や顧客の遅延により販売や販売が遅延することなく、当社の運営利益率を低下させた。

私たちの販売期間の持続時間または最終的な成功は以下の要素にかかっている

|

• |

私たちの顧客の製造プロセスの複雑さと私たちのツールとこれらのプロセスとの互換性

|

|

• |

私たちの顧客の資本支出計画とプロセスは、予算制限、内部承認、延長の交渉または行政遅延を含む。

|

私たちがいつ、潜在顧客に製品を販売するかどうか、あるいは既存の顧客への販売を増やすことができるかどうかを正確に予測することは難しい。したがって,我々は長い間販売収入

を確認しないか,あるいはまったく確認しないかもしれない.1四半期内の1つまたは複数の大型取引の損失または遅延は、この四半期および取引収入損失または遅延の任意の将来の四半期における当社の運営結果に影響を与える可能性があります。また,集中調達意思決定の既存や潜在顧客に対しては,販売周期の長さや評価過程の強度が増加する可能性があると考えられる.

我々のツールに対する需要予測が困難であることは、周期的な在庫不足や使用されない可能性のある在庫項目への過剰支出を招く可能性がある。

私たちは変化する顧客のニーズを満たすために、私たちの部品在庫とツール生産を効率的に管理する必要があります。顧客のニーズを正確に予測することは難しい。我々のツール需要予測は、数年前にクライアントから受信された非拘束性予測を含む複数の仮定に基づいており、それぞれが私たちの推定に誤差をもたらす可能性がある。製造ツールに必要なコンポーネントの在庫レベルが顧客ニーズ

を超えると在庫減記を招く可能性があり、私たちの運営業績や財務状況に悪影響を及ぼす可能性があります。代わりに、私たちがツールの需要を過小評価している場合、あるいは私たちの製造パートナーが私たちが必要な時に必要なコンポーネントを供給できなかったら、私たちは在庫不足に直面するかもしれない。このような不足は生産を延期したり、顧客への出荷を延期したりし、販売を失う可能性があります。これらの不足はまた私たちの信頼を損なう可能性があり、私たちのチャネルパートナーや顧客の忠誠度を低下させる。

在庫不足を防ぐことができなかったり、顧客ニーズを正確に予測できなかったりすると、収入や利回りが低下し、業務を損なう可能性があります。

急速に変化する顧客仕様、工程変更による製品構造変化、br材料の部品やリスト、あるいは顧客需要が減少するため、私たちのいくつかの製品と供給は時代遅れや在庫過剰になる可能性があります。私たちが予測した需要によると、私たちはまた契約メーカーが私たちが購入した在庫を代表して契約責任を負い、

これらの在庫は過剰または時代遅れになる可能性があります。私たちの在庫残高はまた現金投資を代表する。ある程度、私たちの在庫回転速度は私たちの歴史実践の予想より遅く、私たちの現金転換周期は延長し、もっと多くの現金はまだ運営資本に投資しています。もし私たちの在庫を効果的に管理できなければ、既存の在庫の価値を減記したり、販売できないあるいは時代遅れの在庫を解約する必要があるかもしれません。私たちが未来に発生するこのような費用は私たちの運営結果に実質的な悪影響を及ぼすかもしれない。

需要予測の難しさはまた、私たちの将来の運営結果や財務状況を段階的に見積もることを困難にしています。私たちの製品の需要レベル

を正確に予測できなかったことは、私たちの純収入と純利益に悪影響を及ぼす可能性があり、この影響を事前に確定的に予測することはあまりできません。

もし私たちのツールに欠陥があったり、顧客仕様に適合していなければ、私たちは顧客と収入を失うかもしれません。

私たちのような高度に複雑な道具は製造と組み立て過程で欠陥が生じる可能性がある。顧客仕様を満たすためにツールをカスタマイズしたり、ツールの開発や製造過程で欠陥を検出することが困難になる可能性もあります。私たちが大量の資源を使って私たちのツールをカスタマイズする前に、あるいは私たちのツールがお客様の生産施設に設置される前に、そのいくつかの故障を発見できないかもしれません。これらの品質問題は以下の点で私たちの名声と私たちの顧客関係を損なうかもしれません

| |

•

|

私たちの顧客は、欠陥またはその仕様に適合していない私たちのツールを遅延または拒否する可能性があります

|

|

• |

私たちは顧客の不満、否定的な宣伝、名声の損害を受ける可能性があり、注文の減少または他の方法で私たちの既存の顧客を維持し、新しい顧客を誘致する能力を損なう可能性がある

|

|

• |

私たちは保証クレームやサービス義務、あるいは私たちのツールの信頼性を高めるために大量のコストが発生する可能性があります

|

|

• |

私たちの技術と管理資源の注意は移動されるかもしれません

|

|

• |

私たちはこれらの問題を解決するために欠陥のあるシステムを交換したり、大量の資金を投入したりする必要があるかもしれない

|

|

• |

私たちは私たちの道具に関連した在庫と他の資産を解約することを要求されるかもしれない。

|

また、私たちのツールの欠陥やお客様のニーズを満たすことができない場合は、お客様の製品や製造施設に損害を与える可能性があり、お客様のクレームを含む製品責任、侵害、または保証違反のクレームを引き起こす可能性があります。事件にかかわらず、このような訴訟を弁護するコストは巨大である可能性があり、経営陣が私たちが行っている運営への注意を移す可能性がある。また、私たちの業務責任保険がクレーム証明書が不十分である場合、あるいは将来の保険が受け入れ可能な条項で提供できない場合、あるいは全くない場合、大量の損害賠償金を支払う必要があるかもしれません。これらすべての潜在的なbr結果は、私たちの経営業績および財務状況に悪影響を及ぼす可能性がある。

私どもの予想以上の保証クレームは私どもの業務に悪影響を及ぼす可能性があります。

工具の製造欠陥に保証を提供します。保証期間は十二ヶ月から三十六ヶ月まで様々です。私たちの製品保証は私たちにbr欠陥を修復するために必要な人力と部品を提供することを要求します。2022年12月31日まで、潜在的な保証クレームに累計八百八十万ドルあるいは責任があります。保証クレームが私たちの予想を大幅に超えている場合、または保証クレームに関連する重大な意外なコストが、私たちの名声を損なう可能性があり、お客様が新しいまたは追加の注文を拒否する可能性があり、これは、私たちの業務、運営結果、および財務状況に実質的な悪影響を及ぼす可能性があります。

私たちは第三者に依存して私たちのツールの大部分を生産して、私たちがこれらの側との関係をうまく処理できなければ、私たちと顧客との関係を損ない、私たちのコストを増加させ、私たちの売上を減らし、私たちの成長を制限するかもしれません。

我々のツールは非常に複雑であり,高い信頼性,精度,性能を持つ部品やコンポーネントが必要である.我々は第三者に依存して大部分のコンポーネントを製造し,我々のツールで使用されているコンポーネントの大部分を提供する.したがって、私たちは私たちの納品スケジュールと品質保証を直接統制することができない。このような第三者への依存と制御の不足は、不足や品質保証の問題を招く可能性がある。また、様々な要因により、持続的な新冠肺炎流行と2022年6月の韓国トラック運転手ストを含むサプライチェーン制約が悪化し、私たちのいくつかの業務と顧客は韓国に位置している。また、br“-持続的に発生する新冠肺炎、輸送遅延、ウクライナの武力衝突を含む世界的な事件により、私たちのサプライチェーンは実質的な悪影響を受ける可能性がある”と述べた これらの問題と増加した需要を管理する能力は、私たちのツールの出荷を延期し、私たちのテストや生産コストを増加させ、あるいはコストの高い故障クレームを招く可能性があります。

私たちは、特定の調達注文で提供可能なサービスまたは製品がなければ、特定の期間、任意の特定の数量、または任意の特定の価格で私たちにサービスまたは製品を提供する義務がありません。また,比較的低い在庫を保持し,必要な場合にのみサブモジュールや部品を調達しようとしている.私たちはこれらの第三者サプライヤーに大きなリスクを抱えています

|

• |

生産能力の不足や私たちの製品の需要の増加を満たすことができません

|

|

• |

部品および部品の製造過程および納品計画の制御を減少させる

|

|

• |

サプライヤーが比較的小さいビジネスと限られた製造資源のため、いくつかのサプライヤーは私たちが必要とする数量と許容可能な品質レベルと価格でサブコンポーネントまたは部品を製造および販売する能力が限られている

|

|

• |

私たちの知的財産権が流用される可能性があるリスクを増加させる;

|

|

• |

私たちに提供してくれるコンポーネントとコンポーネントに限定保証を提供します。

|

第三者サプライヤーへの依存により製品出荷のいかなる遅延もお客様との関係を損なう可能性があります。また、私たちのサプライヤー

は、彼らが私たちに受け取ったサブコンポーネントとコンポーネントの価格を向上させたり、顧客に転嫁できない既存のサプライヤーを交換する必要があるため、いかなるコスト増加も、私たちの運営結果に悪影響を与える可能性があります。

我々のサプライチェーンは、持続的な新冠肺炎の流行、輸送遅延、ウクライナの武力衝突を含む世界的な事件の実質的な悪影響を受ける可能性がある。

私たちは中国、日本、台湾、アメリカで業務を持っているグローバルサプライヤーの施設に頼って私たちの業務を支援しています。私たちのコンポーネントの大部分はアジアから来ているので、私たちのサプライチェーンは、新冠肺炎の制限を含む様々な世界的な事件の悪影響を受ける可能性があります(“新冠肺炎疫病に関連するリスクを参照してください-私たちのほとんどの業務と私たちの多くの主要顧客の重大な業務は、新冠肺炎の影響を受けている中国地域に位置しており、私たちの業務はすでに影響を受け続けている可能性があります”中国新冠肺炎の実施制限の悪影響)、輸送遅延、2022年6月の韓国トラック運転手の燃料価格上昇によるストライキに関する遅延、ウクライナの武力衝突が含まれている。これらのタイプのグローバルイベントとそれによって引き起こされる政府と商業反応のため、私たちのサプライヤーは私たちのスケジュールと仕様に基づいて私たちのコンポーネントの材料、能力、または能力を供給していないかもしれません。また、私たちの能力と私たちのサプライチェーンが生産量を迅速に向上させる能力、労働力の問題、輸送需要を含む物流問題が存在する可能性があり、これはさらなる遅延を招く可能性がある。新冠肺炎はサプライチェーンの制約を激化させ、他の全世界の事件は更にサプライチェーンの制約を悪化させる可能性があり、

は現有の全世界の不足を招き、半導体供給需要の増加を加える。どのコンポーネントやサプライヤーの利用不可も、生産遅延、施設の不十分な利用、および生産および支援ツールを得るために必要な重要な原材料および部品をもたらす可能性があります, そして、私たちが行っている生産能力の拡張と製品納入義務を履行する能力に影響を及ぼす可能性がある。もし私たちのサプライヤーの業務が削減されたら、私たちは供給源の代わりにbrを探す必要があるかもしれません。これはもっと高いかもしれません。代替ソースは使用できないかもしれませんが、私たちのサプライチェーンから私たちへの出荷とその後のお客様への出荷の遅延を招く可能性があります。出荷ごとに私たちのbrの運営結果に影響を与えます。これらのタイプの中断や政府制限は、私たちの顧客が全面的な生産に必要な材料を得ることができない可能性もあり、私たちの製品への需要が減少する可能性もあります。中断や政府規制や関連するグローバルフローの一般的な規制は一時的であると予想されるが,生産やサプライチェーン中断の継続時間や関連する財務影響は現時点では推定できない。生産と流通の閉鎖が長く続くと、私たちのサプライチェーンへの影響は、私たちの運営業績やキャッシュフローに実質的な悪影響を及ぼす可能性があります。ビジネス

中断は、私たちの業務運営に必要なコンポーネントや材料のソースや可用性にも悪影響を及ぼす可能性があります。また、我々の顧客は、世界各地で業務を有する他のサプライヤーから一連の生産設備、用品、サービスを調達しており、これらの顧客工場の供給能力のいずれの減少も、これらの顧客の生産を減少させ、さらには停止し、わが製品への需要減少を招く可能性がある。

どんな部品や部品の不足も、私たちに製品を渡すのを遅延させたり、コストを増加させたりする可能性があり、これは私たちの業務を損なう可能性があります。

私たちの製造業者が私たちに道具を提供する能力は、いくつかの構成要素と構成要素の利用可能性にある程度依存する。私たちの製造業者は、このようなコンポーネントやコンポーネントの供給が不足している状況に遭遇する可能性があり、これは、製品の納品を遅延させたり、コストを増加させたりする可能性があります。任意のコンポーネントまたはサブコンポーネントの不足や製造に関連するコスト

を制御できないことは、私たちの製品のコストを増加させたり、タイムリーに経済的に効率的な方法で注文を出荷する能力を損なう可能性があります。したがって、私たちは注文をキャンセルしたり、納品を拒否したり、私たちの価格と利益率が低下したりする可能性があります。

いずれの場合も、私たちの財務業績と運営結果を損なう可能性があります。

私たちは限られた数のサプライヤー(単一ソースサプライヤーを含む)に依存してキーコンポーネントとサブコンポーネントを提供し、彼らが私たちの需要を満たすことができなければ、私たちの業務は中断される可能性があります。

私たちは限られた数のサプライヤーに依存して、私たちのツールで使用される部品とコンポーネントを提供します。これまで、我々のツールのいくつかのコンポーネントとサブコンポーネントは、現在のプロバイダからのみ

を購入しており、これらのコンポーネントとサブコンポーネントのソースを変更することは、移行中の中断を招き、重大な遅延と費用をもたらす可能性があります。我々は、我々の単一ウエハ洗浄装置で使用されるロボット搬送システム部品の主要供給者としてのProduct Systems,Inc.またはProSys、および我々の単ウエハ洗浄装置で使用されるロボット搬送システム部品の主要な供給者としてのNinebell Co.,Ltd.またはNinebell;および我々の単ウエハ洗浄装置で使用されるバルブの主要供給者としてAdvanced

Electric Co.Inc.に依存する。もし私たちとこれらのサプライヤーとの関係が不利に変化すれば、私たちの単結晶円洗浄設備の生産を乱し、私たちの業務に重大な損害を与える可能性があります。

その中のいくつかのサプライヤーについては、長期合意ではなく、購入注文フローで部品とサブコンポーネントを購入します。したがって、これらの仕入先は、産業需要の増加により、当社への供給および設備の割り当てを制限するか、または事前通知が少ない場合や、いつでも大幅に価格を向上させることなく、コンポーネントとサブコンポーネントの供給を停止する可能性があります。私たちの限られた数量のサプライヤーへの依存はまた納品問題を招き、製品の定価と品質の制御を下げ、また私たちは適時に別のサプライヤーを識別して鑑定することができません。

さらに、私たちのいくつかのサプライヤーは、私たちの製品を設計して製造するためのコンポーネントやコンポーネントを私たちに供給することができない財務的困難に直面する可能性があります。また、私たちのサプライヤーは、私たちの独占的なサプライヤーProSysを含み、彼らがコントロールできない状況のために、労働問題、政治的動揺、または自然災害のような生産や閉鎖を遅延させるかもしれません。いかなる供給不足も、お客様の注文を履行する能力と私たちの運営結果に実質的な悪影響を及ぼす可能性があります。私たちは過去と未来に供給出荷遅延や減少に遭遇するかもしれません。これは私たちの収入と収益力を下げるかもしれません。もし重要な部品や材料が使用できなければ、私たちのコストは増加し、収入は下がるだろう。

私たちの業務の成功は私たちが未来のどんな成長を管理する能力にかかっているだろう。

私たちは最近業務の急速な増加を経験しました。一部の原因は私たちの製品供給の拡大と私たちのサービスの顧客数の増加です。例えば、私たちの従業員数は2022年に38%、2021年に62%、2020年に50%増加した。私たちは新しいオフィス、場所、そして従業員を増やすことを含む未来に私たちの業務を拡大していくことを求めるつもりだ。私たちの成長を管理し、私たちの管理職、他の人たち、そして私たちのインフラに大きな圧力を与え続けるかもしれない。もし私たちが私たちの成長を効果的に管理できなければ、市場機会を利用して、新製品を開発し、私たちの技術

能力を強化し、顧客の要求を満たし、競争圧力に対応したり、他の方法で私たちの業務計画を実行することができないかもしれません。また、私たちの成長を効果的に管理できなければ、運営効率の低下を招き、私たちの競争地位を弱化させ、私たちが達成した成長に比例せずにコストを増加させる可能性があります。私たちの成長を管理するためには効果的に

|

• |

研究開発活動、販売とマーケティング担当者、サービスと支援者、および財務·情報技術者の募集、訓練、統合と管理のために、より多くの合格したエンジニア

;

|

|

• |

私たちの顧客、サプライヤー、および他の第三者との様々な関係を管理し、

|

|

• |

私たちの情報技術インフラ、システム、そして統制を強化し続けている。

|

私たちの組織構造はスター上場とスターIPOを含めてもっと複雑になった。私たちはACM ResearchとACM Shanghaiでの私たちの運営、財務、管理制御、そして私たちの報告システムと手続きを引き続き拡大して調整する必要があるだろう。私たちのインフラの持続的な拡張は、私たちの収入が増加することを保証することなく、収入が増加する前に大量の財務、運営、管理資源を投入することを要求するだろう。

私たちは私たちの最高経営責任者と社長、そして他の上級管理職と重要な職員たちに非常に依存している。

私たちの成功は私たちの管理、技術と販売者の技能、経験と持続的な努力に大きく依存しており、特に取締役会長のDavid·H·王博士、ACM Research最高経営責任者(Br)と総裁にかかっている。私たちのすべての高級管理者は勝手な従業員であり、これは私たちまたは従業員がいつでも彼らの雇用関係を終わらせることができるということを意味する。もし私たちの1人以上の他の高級管理者が私たちに雇われ続けることができないか、あるいは私たちに雇われたくないなら、私たちは彼らを適時に交換することができないかもしれない。また、スター上場とスター初公募株について、ACM上海は現在ACM Researchから独立した幹部が管理しており、このような幹部はACM上海の各利害関係者に対して受託責任がある。私たちは私たちの従業員の誰とも雇用や雇用協定を締結していないし、従業員のキーパーソン生命保険も維持していない。私たちの業務は深刻な妨害を受ける可能性があり、私たちの財務状況と経営結果は実質的な悪影響を受ける可能性がある。また、私たちの上級管理職は競争相手に参加したり、競争相手の会社を作ったりするかもしれません。王博士や他の重要な管理職の流失は、私たちの首席財務官を含めて、私たちの業務目標の達成を著しく延期または阻害する可能性があります。

合格した人材を引きつけ、引き留めることができなければ、私たちを競争劣勢にさせ、効果的に業務を発展させることを阻害する可能性がある。

私たちの未来の成功はある程度私たちが引き続き高技能人材を誘致し、維持できるかどうかにかかっている。チップ設備業界は経験豊富な管理、技術と販売者に対する競争が非常に激しい。給与やその他の理由で、合格した人材が希少になったり、吸引や維持が困難になったりすると、より高い労働力、採用、訓練コストを経験する可能性があります。新入社員は完全な作業効率を実現するために大量の訓練と時間を必要とする可能性があり、私たちが予想しているほど効率的ではないかもしれない。もし私たちが既存の従業員を維持して激励し、合格者を引きつけて肝心なポストを埋めることができなければ、私たちは私たちの製品の開発とマーケティング、顧客にサービスを提供する人手が不足している状況に遭遇する可能性があり、これは私たちの経営業績にマイナスの影響を与える可能性があります。

適用される税法により、ある米国や州の純営業損失を利用して繰り越す能力が制限される可能性がある。

2022年12月31日現在、純営業損失繰越額、すなわちNOLがあり、米国連邦所得税目的で440万ドル、米国州所得税目的で50万ドルとなっている。2021年12月31日現在、5610万ドルのNOLが米国連邦所得税目的に使用され、50万ドルが米国州所得税目的に使用されている。連邦と州のNOLは未来の違う日に満期になるだろう。

米国国税法第382及び383節及び同様の米国州が規定する所有権変更制限がわれわれの株式の所有権変更によるものであれば、これらのNOLの使用はかなりの年間制限を受ける可能性がある。このような年間制限はNOLが使用前に期限切れになることを招く。我々の既存のNOLは、2017年11月の初公募株と同時私募、2019年8月の後続公募株、将来の任意の株式発行に関する制限を含む、これまでの所有権変更による制限を受ける可能性があります。私たちの株式所有権の未来の変化、その中のいくつかは私たちの統制範囲内ではなく、所有権の変化を招くかもしれない。NOLの使用停止または他の予測不可能な原因のような法規制の変化は、私たちの既存のNOLの満期を招くか、または将来の所得税債務を相殺できない可能性がある。さらに、一方の州で生成された米国州NOLは、米国の別の州で生成された収入を相殺するために使用することはできない。これらの理由から、私たちの収益力が本来そうすることが許されていても、私たちのbr}NOLを使用することで税金優遇を実現する能力が制限される可能性がある。

私たちが将来行っている買収は、完成するかどうかにかかわらず、他の運営と財政的困難を招く可能性がある。

将来、私たちは、私たちの成長を促進し、私たちの競争能力を強化し、私たちの製品を補完し、新しいおよび近隣の市場に進出し、より多くの技術資源を獲得し、私たちの知的財産権を強化したり、他の競争機会を求めたりするために、より多くの製品ライン、技術または業務の買収を求めることができるかもしれない。私たちはまた、私たちの利益がこれらのサプライヤーと一致するように、いくつかの重要なサプライヤーに投資することができる。もし私たちが買収を求めれば、私たちは適切だと思う価格で適切な買収候補を見つけることができないかもしれない。将来の買収の時期や規模を簡単に予測することはできず、将来の買収の成否を予測することもできない。

私たちが買収や投資を完了する場合、私たちは合併または買収業務に関連するコストの増加、債務の増加、経済の毛利益と営業利益への希釈、1株当たりの収益、あるいは意外なコストと負債を含む財務リスクに直面する可能性がある。買収には他のリスクが含まれるかもしれません

|

• |

買収された製品ライン、技術、業務は計画通りに私たちの財務と戦略的地位を改善しないかもしれない

|

|

• |

製品ラインや技術や業務に高すぎる価格を支払っているか、買収の背後にある経済条件が変化していることを確認するかもしれません

|

|

• |

買収された会社の運営と人員を統合することは難しいかもしれません

|

|

• |

私たちは、取得された製品ラインまたは技術に関連するサービスを強化して提供するために、必要なスキルを有する従業員を維持することが困難かもしれない

|

|

• |

顧客、従業員、サプライヤー、金融市場、または投資家は今回の買収に対して否定的な見方をする可能性がある

|

|

• |

買収された製品ラインや技術を既存の技術と組み合わせることは難しいかもしれません

|

|

• |

価格競争や知的財産権訴訟を含む競争的な反応に出会うかもしれない

|

|

• |

私たちはCFIUSの承認を要求することに関連する困難に直面する可能性があります(また“-規制リスク-私たちのいくつかの投資はCFIUSの審査と承認を受ける可能性があり、これは私たちの本来の株主に有利な投資機会を利用することを阻止するかもしれません)

|

|

• |

私たちは買収された会社の製品を売ることで製品責任や知的財産権侵害請求の当事者になるかもしれない

|

|

• |

買収されている研究開発コストや再編費用など、一度にログアウトする可能性があります

|

|

• |

私たちは将来の減価費用につながる可能性がある商業権と他の減価テストを必要とする無形資産を得ることができる

|

|

• |

私たちが行っている業務および経営陣の注意は、移行または統合の問題、異なる地理的または文化的な違いを管理する企業の複雑さによって妨害されたり移転されたりする可能性がある

|

|

• |

私たちの職務調査過程は目標業務に重大な問題を発見できないかもしれない。

|

時々、私たちは最終的に完成されていない買収や投資について交渉するかもしれない。これらの交渉は、大量の移行管理時間、

および大量の自己負担コストをもたらす可能性があり、いずれも、私たちの業務、運営結果、および財務状況に実質的な悪影響を及ぼす可能性がある。

半導体業界の将来の落ち込みや、当該業界に深刻に依存している全体の世界経済状況は、我々の運営業績や財務状況に重大な悪影響を及ぼす可能性がある。

我々の業務はチップメーカーの資本設備支出に依存し、チップメーカーの資本設備支出は現在と予想される集積回路市場需要に依存する。業界内の顧客の統合に伴い、チップ資本設備市場は需要の迅速な変化を経験する可能性があり、これは市場全体の変化に推進され、特定の顧客の計画と要求にも推進される。世界経済とビジネス状況は通常予測不可能であり、歴史的に私たちの製品に対する顧客の需要および私たちの顧客、サプライヤー、債権者との正常なビジネス関係に影響を与える。さらに、経済的に不確定な時期に、私たちのbr顧客は、私たちのツールの予算や彼らが信用購入ツールを得る能力に悪影響を受ける可能性があります。これは彼らが私たちの製品とサービスを購入する能力を制限するだろう。したがって、経済低迷は、私たちの運営結果と財務状況に重大な不利な変化をもたらす可能性があります

|

• |

顧客が私たちに支払うことができないため、売掛金準備金が増加した

|

|

• |

在庫を売却できないため在庫過剰や陳腐化により増加した在庫残高準備金

|

|

• |

営業権および他の無形資産の潜在的減値を含む資産減価;

|

|

• |

顧客調達が実現しないことが予想される在庫支払いに対する当社のサプライヤーのクレームにさらされる

|

|

• |

私たちがレンタルしている施設の価値はレンタル者に保証されている残額よりも低くなっています

|

|

• |

信頼性と絶え間ない供給源を維持することが直面している挑戦。

|

チップメーカーの投資レベルの変動は私たちの総出荷量、収入、経営業績と収益に重大な影響を与える可能性がある。適切な場合には、我々の支出を予想収入フローと一致させるためのコスト管理計画によって、これらの変動に対応することを試み、再構成費用を招く可能性がある。収入が減少した時期であっても、研究·開発に投資し続け、競争力を維持するために幅広い世界的な持続的な顧客サービス·支援能力を維持しなければならず、これは私たちの収益性や他の財務業績を一時的に損なう可能性がある。

リスクを規制する

私たちが中国の顧客に私たちのツールを販売する能力は、輸出許可証の要求、他の法規の変化、あるいはアメリカや他の政府機関が取った他の行動の影響を受け、実質的で不利な影響を受け続ける可能性が高い。