fbms-2022123100009475592022会計年度誤りHttp://Fasb.org/us-GAAP/2022#受取利息Http://Fasb.org/us-GAAP/2022#受取利息Http://Fasb.org/us-GAAP/2022#NetIncomeLossHttp://Fasb.org/us-GAAP/2022#OtherCompresiveIncomeLossAvailableForSaleSecuritiesAdjuments BeForeTaxHttp://Fasb.org/us-GAAP/2022#OtherCompresiveIncomeLossAvailableForSaleSecuritiesAdjuments BeForeTaxHttp://Fasb.org/us-GAAP/2022#その他の資産Http://Fasb.org/us-GAAP/2022#その他負債00009475592022-01-012022-12-3100009475592022-06-30ISO 4217:ドル00009475592023-02-22Xbrli:共有00009475592022-12-3100009475592021-12-31ISO 4217:ドルXbrli:共有00009475592021-01-012021-12-3100009475592020-01-012020-12-310000947559アメリカ-アメリカ公認会計基準:普通株式メンバー2019-12-310000947559US-GAAP:AdditionalPaidInCapitalMembers2019-12-310000947559アメリカ-公認会計基準:前払いメンバーを保留2019-12-310000947559アメリカ公認会計原則:他の総合収入メンバーを累計2019-12-310000947559米国-公認会計基準:財務省株式公開金メンバー2019-12-3100009475592019-12-310000947559アメリカ-公認会計基準:前払いメンバーを保留2020-01-012020-12-310000947559米国-公認会計基準:財務省株式公開金メンバー2020-01-012020-12-310000947559アメリカ公認会計原則:他の総合収入メンバーを累計2020-01-012020-12-310000947559アメリカ-アメリカ公認会計基準:普通株式メンバーFBMS:SWG AcquisitionMember2020-01-012020-12-310000947559US-GAAP:AdditionalPaidInCapitalMembersFBMS:SWG AcquisitionMember2020-01-012020-12-310000947559FBMS:SWG AcquisitionMember2020-01-012020-12-310000947559アメリカ-アメリカ公認会計基準:普通株式メンバー2020-01-012020-12-310000947559US-GAAP:AdditionalPaidInCapitalMembers2020-01-012020-12-310000947559アメリカ-アメリカ公認会計基準:普通株式メンバー2020-12-310000947559US-GAAP:AdditionalPaidInCapitalMembers2020-12-310000947559アメリカ-公認会計基準:前払いメンバーを保留2020-12-310000947559アメリカ公認会計原則:他の総合収入メンバーを累計2020-12-310000947559米国-公認会計基準:財務省株式公開金メンバー2020-12-3100009475592020-12-310000947559アメリカ-公認会計基準:前払いメンバーを保留2021-01-012021-12-310000947559米国-公認会計基準:財務省株式公開金メンバー2021-01-012021-12-310000947559アメリカ公認会計原則:他の総合収入メンバーを累計2021-01-012021-12-310000947559アメリカ-アメリカ公認会計基準:普通株式メンバー2021-01-012021-12-310000947559US-GAAP:AdditionalPaidInCapitalMembers2021-01-012021-12-310000947559アメリカ-アメリカ公認会計基準:普通株式メンバー2021-12-310000947559US-GAAP:AdditionalPaidInCapitalMembers2021-12-310000947559アメリカ-公認会計基準:前払いメンバーを保留2021-12-310000947559アメリカ公認会計原則:他の総合収入メンバーを累計2021-12-310000947559米国-公認会計基準:財務省株式公開金メンバー2021-12-310000947559アメリカ-公認会計基準:前払いメンバーを保留2022-01-012022-12-310000947559米国-公認会計基準:財務省株式公開金メンバー2022-01-012022-12-310000947559アメリカ公認会計原則:他の総合収入メンバーを累計2022-01-012022-12-310000947559アメリカ-アメリカ公認会計基準:普通株式メンバーFBMS:BBIAcquisitionMember2022-01-012022-12-310000947559US-GAAP:AdditionalPaidInCapitalMembersFBMS:BBIAcquisitionMember2022-01-012022-12-310000947559FBMS:BBIAcquisitionMember2022-01-012022-12-310000947559アメリカ-アメリカ公認会計基準:普通株式メンバー2022-01-012022-12-310000947559US-GAAP:AdditionalPaidInCapitalMembers2022-01-012022-12-310000947559アメリカ-アメリカ公認会計基準:普通株式メンバー2022-12-310000947559US-GAAP:AdditionalPaidInCapitalMembers2022-12-310000947559アメリカ-公認会計基準:前払いメンバーを保留2022-12-310000947559アメリカ公認会計原則:他の総合収入メンバーを累計2022-12-310000947559米国-公認会計基準:財務省株式公開金メンバー2022-12-310000947559FBMS:SWG AcquisitionMember2022-01-012022-12-310000947559FBMS:SWG AcquisitionMember2021-01-012021-12-310000947559FBMS:BBIAcquisitionMember2021-01-012021-12-310000947559FBMS:BBIAcquisitionMember2020-01-012020-12-310000947559アメリカ-GAAP:BuildingMembersSRT:最小メンバ数2022-01-012022-12-310000947559SRT:最大メンバ数アメリカ-GAAP:BuildingMembers2022-01-012022-12-310000947559アメリカ-GAAP:家具と固定機器のメンバーSRT:最小メンバ数2022-01-012022-12-310000947559アメリカ-GAAP:家具と固定機器のメンバーSRT:最大メンバ数2022-01-012022-12-310000947559米国-GAAP:コア·リポジトリのメンバー2022-12-310000947559米国-GAAP:コア·リポジトリのメンバー2021-12-310000947559FBMS:VariousBusiness Acquisitionsメンバー2020-01-012020-12-310000947559FBMS:VariousBusiness Acquisitionsメンバー2021-01-012021-12-310000947559FBMS:VariousBusiness Acquisitionsメンバー2022-01-012022-12-310000947559米国-公認会計基準:有限パートナーメンバー2022-01-012022-12-310000947559米国-公認会計基準:有限パートナーメンバー2022-12-310000947559米国-公認会計基準:有限パートナーメンバー2021-12-310000947559米国-公認会計基準:有限パートナーメンバー2021-01-012021-12-310000947559米国-公認会計基準:有限パートナーメンバー2020-01-012020-12-310000947559FBMS:BeachBancorpMember2022-08-010000947559FBMS:BeachBancorpMember2022-08-012022-08-010000947559FBMS:BeachBancorpMember米国-GAAP:コア·リポジトリのメンバー2022-08-012022-08-010000947559FBMS:BeachBancorpMember2022-10-012022-12-310000947559FBMS:7つの支店の銀行員2021-12-030000947559FBMS:7つの支店の銀行員2021-12-032021-12-030000947559FBMS:7つの支店の銀行員米国-GAAP:コア·リポジトリのメンバー2021-12-032021-12-030000947559FBMS:7つの支店の銀行員2022-01-012022-12-310000947559FBMS:7つの支店の銀行員2021-01-012021-12-310000947559FBMS:CadenceBankN.aメンバー2021-12-030000947559FBMS:CadenceBankN.aメンバー2022-12-3100009475592021-12-032022-12-310000947559FBMS:CadenceBankN.aメンバー2021-12-032021-12-030000947559FBMS:CadenceBankN.aメンバー2022-12-312022-12-310000947559アメリカ-公認会計基準:利子収入メンバー2022-01-012022-12-310000947559アメリカ-公認会計基準:利子収入メンバー2021-01-012021-12-310000947559FBMS:非利息収入メンバー2022-01-012022-12-310000947559FBMS:非利息収入メンバー2021-01-012021-12-310000947559アメリカ-公認会計基準:アメリカ証券メンバー2022-12-310000947559アメリカ-公認会計基準:アメリカ政府スポンジ企業債務証券メンバー2022-12-310000947559アメリカ-公認会計原則:アメリカ州と政治細分化メンバー2022-12-310000947559米国-GAAP:住宅担保融資認可証券メンバー2022-12-310000947559米国-GAAP:商業担保融資認可証券メンバー2022-12-310000947559FBMS:会社債務ユーザーメンバー2022-12-310000947559アメリカ-公認会計基準:アメリカ証券メンバー2021-12-310000947559アメリカ-公認会計基準:アメリカ政府スポンジ企業債務証券メンバー2021-12-310000947559アメリカ-公認会計原則:アメリカ州と政治細分化メンバー2021-12-310000947559米国-GAAP:住宅担保融資認可証券メンバー2021-12-310000947559米国-GAAP:商業担保融資認可証券メンバー2021-12-310000947559FBMS:会社債務ユーザーメンバー2021-12-310000947559アメリカ-公認会計基準:アメリカ政府スポンジ企業債務証券メンバー2022-10-310000947559米国-GAAP:商業担保融資認可証券メンバー2022-10-310000947559アメリカ-公認会計原則:アメリカ州と政治細分化メンバー2022-10-3100009475592022-10-310000947559米国-公認会計基準:財務資産過去のメンバー2022-12-310000947559SRT:MoodyAaaRatingMembers2022-12-310000947559SRT:MoodyAa 1 RatingMembers2022-12-310000947559SRT:MoodyA 2 RatingMembers2022-12-310000947559FBMS:MoodyBBMembers2022-12-310000947559FBMS:未変更のメンバー2022-12-31FBMS:安全0000947559FBMS:ResidentialMortgageLoansHeldForSaleMember2022-12-310000947559FBMS:ResidentialMortgageLoansHeldForSaleMember2021-12-310000947559FBMS:商業金融と農業のメンバー2022-12-310000947559FBMS:商業金融と農業のメンバー2021-12-310000947559アメリカ-GAAP:商業不動産のメンバー2022-12-310000947559アメリカ-GAAP:商業不動産のメンバー2021-12-310000947559米国-GAAP:ResidentialRealEStateメンバー2022-12-310000947559米国-GAAP:ResidentialRealEStateメンバー2021-12-310000947559FBMS:Consumer InstallmentMember2022-12-310000947559FBMS:Consumer InstallmentMember2021-12-310000947559FBMS:商業金融と農業のメンバー2020-12-310000947559FBMS:商業金融と農業のメンバー2020-01-012020-12-310000947559アメリカ-GAAP:商業不動産のメンバー2020-12-310000947559アメリカ-GAAP:商業不動産のメンバー2020-01-012020-12-310000947559米国-GAAP:ResidentialRealEStateメンバー2020-12-310000947559米国-GAAP:ResidentialRealEStateメンバー2020-01-012020-12-310000947559FBMS:Consumer InstallmentMember2020-12-310000947559FBMS:Consumer InstallmentMember2020-01-012020-12-310000947559米国-GAAP:ResidentialRealEStateメンバー2022-01-012022-12-31FBMS:ローン0000947559FBMS:商業金融と農業のメンバー2021-01-012021-12-310000947559アメリカ-GAAP:商業不動産のメンバー2021-01-012021-12-310000947559米国-GAAP:ResidentialRealEStateメンバー2021-01-012021-12-310000947559FBMS:Consumer InstallmentMember2021-01-012021-12-310000947559アメリカ-GAAP:商業不動産のメンバー2022-01-012022-12-310000947559FBMS:商業金融と農業のメンバー米国-公認会計基準:財務資産未過去メンバー2022-12-310000947559FBMS:商業金融と農業のメンバー米国-公認会計基準:財務資産過去のメンバー2022-12-310000947559米国-公認会計基準:財務資産未過去メンバー米国-GAAP:商業不動産ポートフォリオの細分化メンバー2022-12-310000947559米国-公認会計基準:財務資産過去のメンバー米国-GAAP:商業不動産ポートフォリオの細分化メンバー2022-12-310000947559米国-GAAP:商業不動産ポートフォリオの細分化メンバー2022-12-310000947559米国-公認会計基準:財務資産未過去メンバー米国-GAAP:ResidentialRealEStateメンバー2022-12-310000947559米国-公認会計基準:財務資産過去のメンバー米国-GAAP:ResidentialRealEStateメンバー2022-12-310000947559米国-公認会計基準:財務資産未過去メンバーFBMS:Consumer InstallmentMember2022-12-310000947559米国-公認会計基準:財務資産過去のメンバーFBMS:Consumer InstallmentMember2022-12-310000947559米国-公認会計基準:財務資産未過去メンバー2022-12-310000947559米国-公認会計基準:財務資産未過去メンバー2022-01-012022-12-310000947559FBMS:商業金融と農業のメンバー米国-公認会計基準:財務資産未過去メンバー2021-12-310000947559FBMS:商業金融と農業のメンバー米国-公認会計基準:財務資産過去のメンバー2021-12-310000947559米国-公認会計基準:財務資産未過去メンバー米国-GAAP:商業不動産ポートフォリオの細分化メンバー2021-12-310000947559米国-公認会計基準:財務資産過去のメンバー米国-GAAP:商業不動産ポートフォリオの細分化メンバー2021-12-310000947559米国-GAAP:商業不動産ポートフォリオの細分化メンバー2021-12-310000947559米国-公認会計基準:財務資産未過去メンバー米国-GAAP:ResidentialRealEStateメンバー2021-12-310000947559米国-公認会計基準:財務資産過去のメンバー米国-GAAP:ResidentialRealEStateメンバー2021-12-310000947559米国-公認会計基準:財務資産未過去メンバーFBMS:Consumer InstallmentMember2021-12-310000947559米国-公認会計基準:財務資産過去のメンバーFBMS:Consumer InstallmentMember2021-12-310000947559米国-公認会計基準:財務資産未過去メンバー2021-12-310000947559米国-公認会計基準:財務資産過去のメンバー2021-12-310000947559米国-公認会計基準:財務資産未過去メンバー2021-01-012021-12-310000947559アメリカ-GAAP:商業不動産のメンバーFBMS:RealPropertyMember2022-12-310000947559米国-GAAP:ResidentialRealEStateメンバーFBMS:RealPropertyMember2022-12-310000947559FBMS:RealPropertyMember2022-12-310000947559アメリカ-GAAP:商業不動産のメンバーFBMS:RealPropertyMember2021-12-310000947559米国-GAAP:ResidentialRealEStateメンバーFBMS:RealPropertyMember2021-12-310000947559FBMS:RealPropertyMember2021-12-310000947559FBMS:商業金融と農業のメンバーアメリカ-アメリカ公認会計基準:メンバーを通じて2022-12-310000947559FBMS:商業金融と農業のメンバーアメリカ-公認会計基準:特別メンバー2022-12-310000947559米国-GAAP:基準を満たしていないメンバーFBMS:商業金融と農業のメンバー2022-12-310000947559FBMS:商業金融と農業のメンバーアメリカ公認会計基準:二重メンバー2022-12-310000947559アメリカ-GAAP:商業不動産のメンバーアメリカ-アメリカ公認会計基準:メンバーを通じて2022-12-310000947559アメリカ-GAAP:商業不動産のメンバーアメリカ-公認会計基準:特別メンバー2022-12-310000947559米国-GAAP:基準を満たしていないメンバーアメリカ-GAAP:商業不動産のメンバー2022-12-310000947559アメリカ-GAAP:商業不動産のメンバーアメリカ公認会計基準:二重メンバー2022-12-310000947559米国-GAAP:ResidentialRealEStateメンバーアメリカ-アメリカ公認会計基準:メンバーを通じて2022-12-310000947559米国-GAAP:ResidentialRealEStateメンバーアメリカ-公認会計基準:特別メンバー2022-12-310000947559米国-GAAP:基準を満たしていないメンバー米国-GAAP:ResidentialRealEStateメンバー2022-12-310000947559米国-GAAP:ResidentialRealEStateメンバーアメリカ公認会計基準:二重メンバー2022-12-310000947559FBMS:Consumer InstallmentMemberアメリカ-アメリカ公認会計基準:メンバーを通じて2022-12-310000947559FBMS:Consumer InstallmentMemberアメリカ-公認会計基準:特別メンバー2022-12-310000947559米国-GAAP:基準を満たしていないメンバーFBMS:Consumer InstallmentMember2022-12-310000947559FBMS:Consumer InstallmentMemberアメリカ公認会計基準:二重メンバー2022-12-310000947559アメリカ-アメリカ公認会計基準:メンバーを通じて2022-12-310000947559アメリカ-公認会計基準:特別メンバー2022-12-310000947559米国-GAAP:基準を満たしていないメンバー2022-12-310000947559アメリカ公認会計基準:二重メンバー2022-12-310000947559FBMS:商業金融と農業のメンバーアメリカ-アメリカ公認会計基準:メンバーを通じて2021-12-310000947559FBMS:商業金融と農業のメンバーアメリカ-公認会計基準:特別メンバー2021-12-310000947559米国-GAAP:基準を満たしていないメンバーFBMS:商業金融と農業のメンバー2021-12-310000947559FBMS:商業金融と農業のメンバーアメリカ公認会計基準:二重メンバー2021-12-310000947559アメリカ-GAAP:商業不動産のメンバーアメリカ-アメリカ公認会計基準:メンバーを通じて2021-12-310000947559アメリカ-GAAP:商業不動産のメンバーアメリカ-公認会計基準:特別メンバー2021-12-310000947559米国-GAAP:基準を満たしていないメンバーアメリカ-GAAP:商業不動産のメンバー2021-12-310000947559アメリカ-GAAP:商業不動産のメンバーアメリカ公認会計基準:二重メンバー2021-12-310000947559米国-GAAP:ResidentialRealEStateメンバーアメリカ-アメリカ公認会計基準:メンバーを通じて2021-12-310000947559米国-GAAP:ResidentialRealEStateメンバーアメリカ-公認会計基準:特別メンバー2021-12-310000947559米国-GAAP:基準を満たしていないメンバー米国-GAAP:ResidentialRealEStateメンバー2021-12-310000947559米国-GAAP:ResidentialRealEStateメンバーアメリカ公認会計基準:二重メンバー2021-12-310000947559FBMS:Consumer InstallmentMemberアメリカ-アメリカ公認会計基準:メンバーを通じて2021-12-310000947559FBMS:Consumer InstallmentMemberアメリカ-公認会計基準:特別メンバー2021-12-310000947559米国-GAAP:基準を満たしていないメンバーFBMS:Consumer InstallmentMember2021-12-310000947559FBMS:Consumer InstallmentMemberアメリカ公認会計基準:二重メンバー2021-12-310000947559アメリカ-アメリカ公認会計基準:メンバーを通じて2021-12-310000947559アメリカ-公認会計基準:特別メンバー2021-12-310000947559米国-GAAP:基準を満たしていないメンバー2021-12-310000947559アメリカ公認会計基準:二重メンバー2021-12-31Xbrli:純0000947559FBMS:商業金融と農業のメンバー2022-01-012022-12-310000947559FBMS:Consumer InstallmentMember2022-01-012022-12-310000947559FBMS:BeachBancorpMember2022-01-012022-12-310000947559FBMS:BeachBancorpMember2022-12-310000947559FBMS:商業金融と農業のメンバーFBMS:個人評価メンバー2022-12-310000947559アメリカ-GAAP:商業不動産のメンバーFBMS:個人評価メンバー2022-12-310000947559米国-GAAP:ResidentialRealEStateメンバーFBMS:個人評価メンバー2022-12-310000947559FBMS:Consumer InstallmentMemberFBMS:個人評価メンバー2022-12-310000947559FBMS:個人評価メンバー2022-12-310000947559FBMS:商業金融と農業のメンバーFBMS:評価メンバーを集める2022-12-310000947559アメリカ-GAAP:商業不動産のメンバーFBMS:評価メンバーを集める2022-12-310000947559FBMS:評価メンバーを集める米国-GAAP:ResidentialRealEStateメンバー2022-12-310000947559FBMS:評価メンバーを集めるFBMS:Consumer InstallmentMember2022-12-310000947559FBMS:評価メンバーを集める2022-12-310000947559FBMS:商業金融と農業のメンバーFBMS:個人評価メンバー2021-12-310000947559アメリカ-GAAP:商業不動産のメンバーFBMS:個人評価メンバー2021-12-310000947559米国-GAAP:ResidentialRealEStateメンバーFBMS:個人評価メンバー2021-12-310000947559FBMS:Consumer InstallmentMemberFBMS:個人評価メンバー2021-12-310000947559FBMS:個人評価メンバー2021-12-310000947559FBMS:商業金融と農業のメンバーFBMS:評価メンバーを集める2021-12-310000947559アメリカ-GAAP:商業不動産のメンバーFBMS:評価メンバーを集める2021-12-310000947559FBMS:評価メンバーを集める米国-GAAP:ResidentialRealEStateメンバー2021-12-310000947559FBMS:評価メンバーを集めるFBMS:Consumer InstallmentMember2021-12-310000947559FBMS:評価メンバーを集める2021-12-310000947559アメリカ-公認会計基準:本土メンバー2022-12-310000947559アメリカ-公認会計基準:本土メンバー2021-12-310000947559アメリカ-公認会計基準:建築改善メンバー2022-12-310000947559アメリカ-公認会計基準:建築改善メンバー2021-12-310000947559米国-GAAP:デバイス構成員2022-12-310000947559米国-GAAP:デバイス構成員2021-12-310000947559アメリカ-アメリカ公認会計基準:建設中のメンバー2022-12-310000947559アメリカ-アメリカ公認会計基準:建設中のメンバー2021-12-310000947559SRT:最小メンバ数2022-12-310000947559SRT:最大メンバ数2022-12-310000947559アメリカ-公認会計基準:資産担保資産担保メンバー2022-12-310000947559SRT:ParentCompany Member2022-12-310000947559SRT:補欠メンバ2022-12-310000947559SRT:ParentCompany Member2021-12-310000947559SRT:補欠メンバ2021-12-310000947559アメリカ-公認会計基準:従業員精算計画で定義された利益メンバーを補完する2014-01-012014-12-31FBMS:Keyecute0000947559アメリカ-公認会計基準:従業員精算計画で定義された利益メンバーを補完する2016-01-012016-12-31FBMS:毎月の支払い0000947559FBMS:IbervilleBankMembersメンバー2022-12-310000947559FBMS:西南銀行共有インクリメンタルメンバー2022-12-310000947559FBMS:FMBBankingCorporationメンバー2022-12-310000947559FBMS:サウスジョージア金融会社のメンバー2022-12-310000947559FBMS:IbervilleBankMembersメンバー2022-01-012022-12-310000947559FBMS:西南銀行共有インクリメンタルメンバー2022-01-012022-12-310000947559FBMS:FMBBankingCorporationメンバー2022-01-012022-12-310000947559FBMS:サウスジョージア金融会社のメンバー2022-01-012022-12-310000947559FBMS:2千7計画改訂メンバー2022-12-310000947559FBMS:2千7計画メンバー2015-01-012015-12-310000947559FBMS:2千7計画改訂メンバー2015-12-310000947559FBMS:2千7計画改訂メンバー2015-01-012015-12-310000947559FBMS:2千7計画メンバー2021-01-012021-12-310000947559FBMS:2千7計画メンバー2021-12-310000947559FBMS:2千7計画改訂メンバー2021-01-012021-12-310000947559FBMS:2千と7つの株式インセンティブ計画のメンバー2022-12-310000947559FBMS:2千と7つの株式インセンティブ計画のメンバー2022-01-012022-12-310000947559FBMS:2千と7つの株式インセンティブ計画のメンバー2021-01-012021-12-310000947559米国-公認会計基準:初級または従属債務メンバー2006-06-3000009475592006-06-302006-06-300000947559US-GAAP:ロンドン銀行間同業借り換え金利LIBORメンバー2006-06-302006-06-300000947559米国-公認会計基準:初級または従属債務メンバー2007-07-2700009475592007-07-272007-07-270000947559US-GAAP:ロンドン銀行間同業借り換え金利LIBORメンバー2007-07-272007-07-270000947559米国-公認会計基準:初級または従属債務メンバー2019-12-3100009475592019-01-012019-12-310000947559US-GAAP:ロンドン銀行間同業借り換え金利LIBORメンバー2019-01-012019-12-310000947559FBMS:従属債務メンバー2018-04-300000947559FBMS:2人の債務を従属するメンバー2018-04-300000947559米国-公認会計基準:従属債務メンバー2020-09-250000947559米国-公認会計基準:従属債務メンバー2020-09-252020-09-250000947559US-GAAP:SecuredOvernightFinancingRateSofrOvernightIndexSwapRateRateメンバー米国-公認会計基準:従属債務メンバー2020-09-252020-09-250000947559米国-公認会計基準:従属債務メンバー2022-12-310000947559US-GAAP:EstimateOfFairValueFairValueDisclosureMember米国-公認会計基準:従属債務メンバー2022-12-310000947559米国-公認会計基準:従属債務メンバー2021-12-310000947559US-GAAP:EstimateOfFairValueFairValueDisclosureMember米国-公認会計基準:従属債務メンバー2021-12-310000947559FBMS:3月2019共有買い戻し計画メンバー2020-05-070000947559FBMS:A 2020共有買い戻し計画メンバー2020-01-012020-12-310000947559取締役会メンバー:取締役会議長FBMS:A 2021共有買い戻し計画メンバー2020-12-160000947559FBMS:A 2021共有買い戻し計画メンバー2020-12-160000947559FBMS:A 2021共有買い戻し計画メンバー2021-01-012021-12-310000947559FBMS:A 2021共有買い戻し計画メンバー2022-02-080000947559FBMS:A 2021共有買い戻し計画メンバー2022-01-012022-03-310000947559FBMS:A 2022共有買い戻し計画メンバー2022-03-090000947559FBMS:A 2023返品計画メンバー2022-12-310000947559FBMS:固定金利メンバー2022-12-310000947559FBMS:VariableInterestRateMember2022-12-310000947559FBMS:固定金利メンバー2021-12-310000947559FBMS:VariableInterestRateMember2021-12-310000947559FBMS:OffBalanceSheetRiskMemberSRT:最小メンバ数2022-12-310000947559FBMS:OffBalanceSheetRiskMemberSRT:最大メンバ数2022-12-310000947559FBMS:OffBalanceSheetRiskMemberSRT:最小メンバ数2022-01-012022-12-310000947559FBMS:OffBalanceSheetRiskMemberSRT:最大メンバ数2022-01-012022-12-310000947559FBMS:FullServiceBankingMember2022-12-31FBMS:Office0000947559FBMS:金融サービスオフィスのメンバー2022-12-310000947559FBMS:LoanProductionOfficeMember2022-12-310000947559アメリカ-公認会計基準:アメリカ証券メンバー2022-12-310000947559アメリカ-公認会計基準:アメリカ証券メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2022-12-310000947559アメリカ-公認会計基準:アメリカ証券メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-12-310000947559アメリカ-公認会計基準:アメリカ証券メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-12-310000947559アメリカ-公認会計基準:アメリカ政府機関債務証券メンバー2022-12-310000947559アメリカ-公認会計基準:アメリカ政府機関債務証券メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2022-12-310000947559アメリカ-公認会計基準:アメリカ政府機関債務証券メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-12-310000947559アメリカ-公認会計基準:アメリカ政府機関債務証券メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-12-310000947559米国-公認会計基準:市政債券メンバー2022-12-310000947559米国-公認会計基準:市政債券メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2022-12-310000947559米国-公認会計基準:市政債券メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-12-310000947559米国-公認会計基準:市政債券メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-12-310000947559米国-公認会計基準:担保融資認可証券メンバー2022-12-310000947559米国-公認会計基準:担保融資認可証券メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2022-12-310000947559米国-公認会計基準:担保融資認可証券メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-12-310000947559米国-公認会計基準:担保融資認可証券メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-12-310000947559米国-公認会計基準:社債証券メンバー2022-12-310000947559米国-公認会計基準:社債証券メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2022-12-310000947559米国-公認会計基準:社債証券メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-12-310000947559米国-公認会計基準:社債証券メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-12-310000947559アメリカ-公認会計基準:公正価値入力レベル1メンバー2022-12-310000947559アメリカ-公認会計基準:公正価値入力レベル2メンバー2022-12-310000947559アメリカ-公認会計基準:公正価値投入レベル3メンバー2022-12-310000947559アメリカ-公認会計基準:アメリカ証券メンバー2021-12-310000947559アメリカ-公認会計基準:アメリカ証券メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2021-12-310000947559アメリカ-公認会計基準:アメリカ証券メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2021-12-310000947559アメリカ-公認会計基準:アメリカ証券メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2021-12-310000947559アメリカ-公認会計基準:アメリカ政府機関債務証券メンバー2021-12-310000947559アメリカ-公認会計基準:アメリカ政府機関債務証券メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2021-12-310000947559アメリカ-公認会計基準:アメリカ政府機関債務証券メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2021-12-310000947559アメリカ-公認会計基準:アメリカ政府機関債務証券メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2021-12-310000947559米国-公認会計基準:市政債券メンバー2021-12-310000947559米国-公認会計基準:市政債券メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2021-12-310000947559米国-公認会計基準:市政債券メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2021-12-310000947559米国-公認会計基準:市政債券メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2021-12-310000947559米国-公認会計基準:担保融資認可証券メンバー2021-12-310000947559米国-公認会計基準:担保融資認可証券メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2021-12-310000947559米国-公認会計基準:担保融資認可証券メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2021-12-310000947559米国-公認会計基準:担保融資認可証券メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2021-12-310000947559米国-公認会計基準:社債証券メンバー2021-12-310000947559米国-公認会計基準:社債証券メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2021-12-310000947559米国-公認会計基準:社債証券メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2021-12-310000947559米国-公認会計基準:社債証券メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2021-12-310000947559アメリカ-公認会計基準:公正価値入力レベル1メンバー2021-12-310000947559アメリカ-公認会計基準:公正価値入力レベル2メンバー2021-12-310000947559アメリカ-公認会計基準:公正価値投入レベル3メンバー2021-12-310000947559アメリカ-公認会計基準:銀行信託と保険資格メンバー2021-12-310000947559アメリカ-公認会計基準:銀行信託と保険資格メンバー2020-12-310000947559アメリカ-公認会計基準:銀行信託と保険資格メンバー2022-01-012022-12-310000947559アメリカ-公認会計基準:銀行信託と保険資格メンバー2021-01-012021-12-310000947559アメリカ-公認会計基準:銀行信託と保険資格メンバー2022-12-310000947559米国-公認会計基準:市政債券メンバー2021-12-310000947559米国-公認会計基準:市政債券メンバー2020-12-310000947559米国-公認会計基準:市政債券メンバー2022-01-012022-12-310000947559米国-公認会計基準:市政債券メンバー2021-01-012021-12-310000947559米国-公認会計基準:市政債券メンバー2022-12-310000947559アメリカ公認会計基準:評価技術割引現金流量メンバーFBMS:信頼の第一選択セキュリティメンバー2022-12-310000947559アメリカ公認会計基準:評価技術割引現金流量メンバーFBMS:信頼の第一選択セキュリティメンバーSRT:最小メンバ数アメリカ-公認会計基準:デフォルト比率を測定入力メンバー2022-12-310000947559SRT:最大メンバ数アメリカ公認会計基準:評価技術割引現金流量メンバーFBMS:信頼の第一選択セキュリティメンバーアメリカ-公認会計基準:デフォルト比率を測定入力メンバー2022-12-310000947559アメリカ公認会計基準:評価技術割引現金流量メンバーFBMS:信頼の第一選択セキュリティメンバー2021-12-310000947559アメリカ公認会計基準:評価技術割引現金流量メンバーFBMS:信頼の第一選択セキュリティメンバーSRT:最小メンバ数2021-12-310000947559SRT:最大メンバ数アメリカ公認会計基準:評価技術割引現金流量メンバーFBMS:信頼の第一選択セキュリティメンバー2021-12-310000947559アメリカ公認会計基準:評価技術割引現金流量メンバー米国-公認会計基準:市政債券メンバー2022-12-310000947559アメリカ公認会計基準:評価技術割引現金流量メンバーSRT:最小メンバ数米国-公認会計基準:市政債券メンバー2022-12-310000947559SRT:最大メンバ数アメリカ公認会計基準:評価技術割引現金流量メンバー米国-公認会計基準:市政債券メンバー2022-12-310000947559アメリカ公認会計基準:評価技術割引現金流量メンバー米国-公認会計基準:市政債券メンバー2021-12-310000947559アメリカ公認会計基準:評価技術割引現金流量メンバーSRT:最小メンバ数米国-公認会計基準:市政債券メンバー2021-12-310000947559SRT:最大メンバ数アメリカ公認会計基準:評価技術割引現金流量メンバー米国-公認会計基準:市政債券メンバー2021-12-310000947559FBMS:OtherRealEState OwnedMemberUS-GAAP:公正価値測定非日常的なメンバー2022-12-310000947559US-GAAP:公正価値測定非日常的なメンバーFBMS:担保ローン依存メンバー2022-12-310000947559US-GAAP:公正価値測定非日常的なメンバーFBMS:担保ローン依存メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2022-12-310000947559US-GAAP:公正価値測定非日常的なメンバーアメリカ-公認会計基準:公正価値入力レベル2メンバーFBMS:担保ローン依存メンバー2022-12-310000947559US-GAAP:公正価値測定非日常的なメンバーFBMS:担保ローン依存メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-12-310000947559FBMS:OtherRealEState OwnedMemberUS-GAAP:公正価値測定非日常的なメンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2022-12-310000947559FBMS:OtherRealEState OwnedMemberUS-GAAP:公正価値測定非日常的なメンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-12-310000947559FBMS:OtherRealEState OwnedMemberUS-GAAP:公正価値測定非日常的なメンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-12-310000947559US-GAAP:公正価値測定非日常的なメンバーFBMS:不良債権のメンバー2021-12-310000947559US-GAAP:公正価値測定非日常的なメンバーFBMS:不良債権のメンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2021-12-310000947559US-GAAP:公正価値測定非日常的なメンバーアメリカ-公認会計基準:公正価値入力レベル2メンバーFBMS:不良債権のメンバー2021-12-310000947559US-GAAP:公正価値測定非日常的なメンバーFBMS:不良債権のメンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2021-12-310000947559FBMS:OtherRealEState OwnedMemberUS-GAAP:公正価値測定非日常的なメンバー2021-12-310000947559FBMS:OtherRealEState OwnedMemberUS-GAAP:公正価値測定非日常的なメンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2021-12-310000947559FBMS:OtherRealEState OwnedMemberUS-GAAP:公正価値測定非日常的なメンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2021-12-310000947559FBMS:OtherRealEState OwnedMemberUS-GAAP:公正価値測定非日常的なメンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2021-12-310000947559アメリカ-アメリカ公認会計基準:横ばい報告金額公正価値開示メンバー2022-12-310000947559US-GAAP:EstimateOfFairValueFairValueDisclosureMember2022-12-310000947559アメリカ-アメリカ公認会計基準:横ばい報告金額公正価値開示メンバーUS-GAAP:InterestRateSwapMember2022-12-310000947559US-GAAP:InterestRateSwapMemberUS-GAAP:EstimateOfFairValueFairValueDisclosureMember2022-12-310000947559US-GAAP:InterestRateSwapMemberアメリカ-公認会計基準:公正価値入力レベル1メンバー2022-12-310000947559US-GAAP:InterestRateSwapMemberアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-12-310000947559US-GAAP:InterestRateSwapMemberアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-12-310000947559アメリカ-アメリカ公認会計基準:横ばい報告金額公正価値開示メンバー2021-12-310000947559US-GAAP:EstimateOfFairValueFairValueDisclosureMember2021-12-310000947559FBMS:商業小売銀行のメンバー2022-01-012022-12-310000947559FBMS:担保ローン銀行事業部メンバー2022-01-012022-12-310000947559アメリカ-公認会計基準:会社員2022-01-012022-12-310000947559FBMS:商業小売銀行のメンバー2021-01-012021-12-310000947559FBMS:担保ローン銀行事業部メンバー2021-01-012021-12-310000947559アメリカ-公認会計基準:会社員2021-01-012021-12-310000947559FBMS:商業小売銀行のメンバー2020-01-012020-12-310000947559FBMS:担保ローン銀行事業部メンバー2020-01-012020-12-310000947559アメリカ-公認会計基準:会社員2020-01-012020-12-310000947559SRT:ParentCompany Member2022-01-012022-12-310000947559SRT:ParentCompany Member2021-01-012021-12-310000947559SRT:ParentCompany Member2020-01-012020-12-310000947559SRT:ParentCompany Member2020-12-310000947559SRT:ParentCompany Member2019-12-310000947559FBMS:商業小売銀行のメンバー2022-12-310000947559FBMS:担保ローン銀行事業部メンバー2022-12-310000947559アメリカ-公認会計基準:会社員2022-12-310000947559FBMS:商業小売銀行のメンバー2021-12-310000947559FBMS:担保ローン銀行事業部メンバー2021-12-310000947559アメリカ-公認会計基準:会社員2021-12-310000947559FBMS:商業小売銀行のメンバー2020-12-310000947559FBMS:担保ローン銀行事業部メンバー2020-12-310000947559アメリカ-公認会計基準:会社員2020-12-3100009475592022-01-012022-03-3100009475592022-04-012022-06-3000009475592022-07-012022-09-3000009475592022-10-012022-12-3100009475592021-01-012021-03-3100009475592021-04-012021-06-3000009475592021-07-012021-09-3000009475592021-10-012021-12-3100009475592020-01-012020-03-3100009475592020-04-012020-06-3000009475592020-07-012020-09-3000009475592020-10-012020-12-310000947559US-GAAP:InterestRateSwapMemberFBMS:BeachBancorpMember2022-08-010000947559US-GAAP:InterestRateSwapMember2022-12-310000947559US-GAAP:InterestRateSwapMember2022-01-012022-12-310000947559US-GAAP:InterestRateSwapMember2022-10-012022-12-310000947559FBMS:HSBMembersアメリカ公認会計基準:副次的事件メンバー2023-01-012023-01-010000947559FBMS:HSBMembersアメリカ公認会計基準:副次的事件メンバー2023-01-01 アメリカ証券取引委員会

ワシントンD.C.,20549

表10-K

| | | | | |

| x | 1934年証券取引法第13条又は15条に基づいて提出された年次報告 |

本財政年度末まで十二月三十一日, 2022

あるいは…。

| | | | | |

| o | 1934年証券取引法第13条又は15条に基づいて提出された移行報告 |

_から_への過渡期

委員会書類番号000-22507

第一銀行株式会社です。

________________________________________

(登録者の正確な氏名はその定款に記載)

| | | | | | | | |

| ミシシッピ州 | | 64-0862173 |

(明またはその他の司法管轄権

会社や組織) | | (国際税務局雇用主身分証明書番号) |

| | |

アメリカの高速道路6480号線98 West,Aスイート | | |

ハーティスバーグ, ミシシッピ州 | | 39402 |

| (主にオフィスアドレスを実行) | | (郵便番号) |

取引法第12条(B)に基づいて登録された証券:

| | | | | | | | | | | | | | |

| クラスごとのタイトル | | 取引コード | | 各取引所の名称

どの登録されていますか |

普通株額面1.00ドル | | FBMS | | ナスダック株式市場有限責任会社 |

同法第12条(G)により登録された証券:なし

登録者が証券法規則405で定義されている経験豊富な発行者である場合は、再選択マークで示してください。

はい、そうですo 違います。x

登録者が当該法第13条又は第15条(D)に従って報告書を提出する必要がないか否かを、再選択マークで示す。

はい、そうですo 違います。x

再選択マークは、登録者が(1)過去12ヶ月以内(または登録者がそのような報告の提出を要求されたより短い期間)に、1934年の取引法第13条または第15(D)節に提出されたすべての報告書を提出したかどうか、および(2)過去90日以内にそのような提出要件に適合しているかどうかを示す。

はい、そうですx 違いますo

再選択マークは、登録者が過去12ヶ月以内(または登録者がそのような文書の提出を要求されたより短い時間)に電子的に提出されたかどうか、およびS−T規則405条(本章232.405節)に従って提出された各対話データファイルを要求するかどうかを示す。

はい、そうですx 違いますo

登録者が大型加速申告会社,加速申告会社,非加速申告会社,小さな報告会社,あるいは新興成長型会社であることを再選択マークで示す。取引法12 b-2規則(1項を選択)における“大型加速申告会社”、“加速申告会社”、“非加速申告会社”、“小報告会社”、“新興成長型会社”の定義を参照してください

大型加速ファイルサーバo ファイルマネージャを加速するx非加速ファイルサーバo規模の小さい報告会社o新興成長型会社o

新興成長型企業であれば、登録者が延長された移行期間を使用しないことを選択したか否かを再選択マークで示し、取引所法第13(A)節に提供された任意の新たまたは改正された財務会計基準を遵守するo

登録者が報告書を提出したかどうかを再選択マークで示し、その経営陣が“サバンズ-オクスリ法案”(“米国連邦法典”第15編、第7262(B)節)第404(B)条に基づいてその財務報告の内部統制の有効性を評価したことを証明する。この評価は、その監査報告書を作成または発行する公認会計士事務所によって行われるx

証券が同法第12条(B)に基づいて登録されている場合は,登録者の財務諸表が以前に発表された財務諸表の誤り訂正を反映しているか否かを示すチェックマークを適用するo

これらのエラーのより真ん中に登録者の任意の実行者が関連回復中に第240.10 D−1(B)条に従って受信されたインセンティブベースの補償に従って回復分析を行う必要があるかどうかを再選択マークで示すo

登録者が空殻会社であるか否かをチェックマークで示す(同法第12 b-2条で定義される)。はい、そうですo違いますx

登録者が最後に普通株を売却する価格は,2022年6月30日,すなわち登録者が最近完成した第2財期の最終営業日であり,登録者の非関連会社が保有する登録者普通株の総時価は#ドルである558.5百万ドルです。

2023年2月22日、登録者は未返済のものがあります31,063,780普通株です。

| | | | | | | | |

監査会社PCAOB ID:686 | 監査役の名前:FORVIS,LLP | 監査役位置:ミシシッピ州ジャクソン |

引用で編入された書類

2023年5月25日に開催される年次株主総会で提出される登録者依頼書の一部は、本年度報告のForm 10−K第3部に引用的に組み込まれる。本プロトコルの第3の部分第10~14項に従って明示的に組み込まれた委託書を参照する部分を除いて、委託書の他の任意の部分は、このように組み込まれているとはみなされない。

第一銀行株式会社です。

表格10-K

カタログ

| | | | | | | | |

| | ページ |

| | |

| 第1部 | |

| | |

第1項。 | 商売人 | 7 |

第1 A項。 | リスク要因 | 20 |

項目1 B。 | 未解決従業員意見 | 29 |

第二項です。 | 特性 | 29 |

第三項です。 | 法律手続き | 29 |

第四項です。 | 炭鉱安全情報開示 | 29 |

| | |

| 第II部 | |

| | |

五番目です。 | 登録者普通株市場、関連株主事項、発行者による株式証券の購入 | 30 |

第六項です。 | 保留されている | 31 |

第七項。 | 経営陣の財務状況と経営成果の検討と分析 | 32 |

第七A項。 | 市場リスクの定量的·定性的開示について | 55 |

第八項です。 | 財務諸表と補足データ | 58 |

第九項です。 | 会計·財務開示面の変化と会計士との相違 | 122 |

第9条。 | 制御とプログラム | 122 |

プロジェクト9 B。 | その他の情報 | 123 |

| | |

| 第三部 | |

| | |

第10項。 | 役員、行政、会社の管理 | 124 |

第十一項。 | 役員報酬 | 124 |

第十二項。 | ある実益所有者の担保所有権及び経営陣及び株主に関する事項 | 124 |

十三項。 | 特定の関係と関連取引と取締役の独立性 | 124 |

14項です。 | チーフ会計士費用とサービス | 124 |

| | |

| 第4部 | |

| | |

第十五項。 | 展示品と財務諸表の付表 | 125 |

第十六項。 | 表格10-Kの概要 | 128 |

サイン | 129 |

第一銀行株式会社です。

表格10-K

第1部

このForm 10-K年次報告書には、引用により本明細書に組み込まれた情報が含まれており、1933年証券法(“証券法”)第27 A節及び1934年“証券取引法”(“取引法”)第21 E節の意味に適合する前向き陳述が含まれている。展望的陳述は、未来の事件または結果の予測、予測、期待または信念の陳述を含むものであり、歴史的事実の陳述ではなく、私たちの予想成長、予想される未来の財務業績、財務状況、信用品質および管理層の長期業績目標に関する陳述、および予想発展または事件、私たちの業務、成長および戦略が私たちの業務、財務状況および経営結果に対する予想影響に関連する陳述を含む可能性がある。このような陳述の特徴は、通常、“可能”、“すべき”、“会”、“予想”、“予想”、“予測”、“プロジェクト”、“求める”、“潜在力”、“目標”、“継続”、“仮説”、“信じる”、“予定”、“計画”、“予測”、“目標、“推定”、または将来発生する可能性のあるイベントまたは結果に対する会社、銀行および管理職の意見または判断に関連する他の声明

これらの展望的陳述は歴史的事実ではなく、私たちの業界の現在の予想、推定と予測、経営層の信念と経営陣に対するいくつかの仮定に基づいており、その中の多くの仮説は本質的に不確定であり、私たちの制御範囲を超えている。これらの前向きな陳述を含むことは、私たちまたは他の誰もが、これらの期待、推定、および予測が達成されることを示しているとみなされてはならない。したがって、私たちはあなたに、このような展望的な陳述は未来の業績の保証ではなく、リスク、仮説、不確実性の影響を受ける可能性があり、これらのリスク、仮説、そして不確実性は予測が困難であり、私たちの制御範囲内でもないことを想起させます。本年度報告が発表された日までに,これらの前向き陳述に反映される予想は合理的であると考えられるが,実際の結果は前向き陳述で明示的あるいは示唆された結果とは大きく異なる可能性がある。存在または重要な要素は、以下の点を含むが、以下の点を含むが、これらの前向き陳述に示された結果とは大きく異なる可能性がある

このような展望的陳述の正確性に影響を与える可能性のある要因としては、金融機関間の競争圧力が著しく増加していること、企業が業務を展開している地域の国や地方の経済状況が期待されていないこと、金利リスク、合併後の会社の業務統合または新しい業務を展開する能力に悪影響を与える立法または管理変化、銀行顧客またはサプライヤーの財務成功または戦略変化、政府規制機関の行動、および全体的な経済および市場状況の変化により、最近の買収の予想収益が予想される時間枠内で実現されていないか、または全く実現されていないリスクがあるが、これらに限定されない。

我々の実際の結果は、任意の前向き陳述において予想される結果と大きく異なる潜在的リスクおよび不確実な要因をもたらす可能性があるが、これらに限定されない

•長期インフレは私たちの業務、収益性、株価に悪影響を及ぼす可能性がある

•期待期限内にこのような買収を完了し、私たちが買収した業務の当社の業務への統合に成功したことに関連するリスクおよび不確実性を含む、最近、未定または潜在的な将来の合併または買収に関連するリスクおよび不確実性

•将来の経済低下と収縮は、経済衰退を含み、現在の経済環境の実力が金利上昇、サプライチェーン挑戦とインフレの持続的な影響によって弱まる可能性のあるリスクを含む、私たちの資本、財務状況、信用品質、経営業績と未来の成長に重大な悪影響を及ぼすリスクを含む

•現在または予想される軍事衝突は、ロシアとウクライナの間でエスカレートしている軍事的緊張、テロ、または他の地政学的事件を含む金融市場への妨害に影響を与える

•FRB理事会の金利政策を含む政府通貨と財政政策

•新冠肺炎流行に関連する政府刺激計画に関連する訴訟のコストおよび効果を含む、訴訟、調査、問い合わせまたは類似事項のコストおよび効果、またはそれに関連する不利な事実および事態の発展

•特に不動産を担保とした融資組合部門の損失は、不動産価値の低下、金利上昇、失業率の上昇、または支払い行為の変化、またはこれらの分野で発生した他の要素を含む経済的要因によって期待よりも大きい

•国や地域の全体的な経済状況、特に私たちの主要なサービス分野は、期待よりも有利になり、信用品質の悪化などを招いた

•資産品質の不利な変化およびそれによって生じる信用リスクに関連する損失および費用

•借り手がローンを返済する能力は、経済条件の変化、商業業界グループの不利な傾向や事件、不動産価値や市場縮小、企業閉鎖またはリストラ、自然災害、突発的な公衆衛生事件、国際的な不安定など、いくつかの要因の悪影響を受ける可能性がある

•政府の通貨·財政政策、銀行製品やサービスに関連する法律·法規、適用される政府·自律機関がこのような法律·法規の変化を実行·解釈することを含む、我々の業務に影響を与える法律·法規の変化は、いくつかの業務慣行を変更し、コンプライアンスリスクを増加させ、私たちの収入を減少させ、私たちのコストを増加させること、または他の方法で私たちの業務にマイナスの影響を与えることを要求するかもしれない

•将来の税収立法の財政的影響

•米国が違約する可能性のある債務を含む政治的条件や立法または規制環境の変化

•私たちの信用損失準備金レベルと将来の信用損失準備金を補充するために必要な信用損失準備金の額が十分であるかどうか

•私たちのローンはローンタイプ、業界カテゴリ、借り手タイプ、借り手所在地または担保に集中しているため、高い信用損失は収益を減少させます

•金利環境の変化は予想や実際の利益率を低下させる可能性がある

•市場流動性不足、融資競争の激化、金利上昇及び融資に対する監督管理要求の増加により、融資コストが増加した

•私たちの監督機関の審査結果は、規制機関が信用損失準備金を増加させたり、私たちの資産を減記したりすることで、信用損失準備金の可能性を増加させることを要求する可能性があることを含む

•違約率と解約された融資金額

•私たちの資金調達の努力が私たちの財務状況、流動性、資本、収益性に及ぼす影響

•銀行業と金融サービス業の競争は著しく激化している

•証券市場の変化

•資本や金融市場の大きな動揺や中断、株式市場価格の下落が私たちの投資証券に与える影響

•国の災害やテロは消費者の信頼喪失と経済的中断をもたらした

•私たちの預金関係を含めて既存の顧客の能力を維持しています

•経営状況とインフレの変化

•ネットワークセキュリティに関する技術的変化やリスク

•預金の流れの変化

•新しい現行予想信用損失(“CECL”)基準の影響を含む会計原則、政策または基準の変化

•私たちは財務報告書に対して十分な内部統制能力を維持している

•ロンドン銀行間同業借り換え金利(LIBOR)やその他の“基準”金利の持続的使用、獲得性、信頼性に関するリスク;

•米国証券取引委員会(“米国証券取引委員会”)に提出された文書では、他のリスクや不確実性が時々詳述されている。

私たちの展望的な陳述は私たちの現在の未来の事件に対する期待に基づいている。私たちは展望的陳述に反映された予想と仮定が合理的だと考えているが、私たちはこれらの予想が達成されるか、あるいは仮説が正確であることを保証することはできない。同社は、将来のイベントまたは発展を反映するために、これらの要因を更新する義務がないか、または、将来のイベントまたは発展を反映するために、本明細書に含まれる任意の前向きな陳述の任意の修正の結果を開示する義務はない。これらのリスクと不確実性に関するより多くの情報は,本年度報告(2022年12月31日現在の10−K表)の第1 A項に掲載されている。リスク要因と私たちが未来にアメリカ証券取引委員会に提出した文書に。First BancShares,Inc.に関するさらなる情報は、米国証券取引委員会のウェブサイトで参照することができる米国証券取引委員会に提出された文書を参照されたいHttp://www.sec.gov.

プロジェクト1.ビジネス

会社の業務

概要と歴史

First BancShares,Inc.(“会社”)は1995年6月23日に設立され,First Bank(“First”)の銀行ホールディングスとして,前身はミシシッピ州ハティスバーグに本社を置く第1全国銀行協会である。同社はミシシッピ州の会社で、登録された銀行持株会社である。最初は1996年8月5日にオーク林コミュニティにある私たちの主要なオフィスで運営を開始し、このコミュニティは現在ハーティスバーグに組み込まれている。Firstは2022年12月31日まで、ミシシッピ州、アラバマ州、フロリダ州、ジョージア州、ルイジアナ州で90店舗を経営している。私たちの主な実行事務室はミシシッピ州ハーティスバーグ三九402号ショッキング金属加工西六四八号にあります。私たちの電話番号は(601)268-8998です。

同社はコミュニティに集中した金融機関であり、そのサービスを提供するコミュニティの中の個人、企業、市政実体、非営利組織に全方位的な金融サービスを提供する。これらのサービスには消費と商業ローン、預金口座と金庫預金サービスが含まれている。

大多数の同業者と比較して、私たちは歴史上の強力な資産品質指標から利益を得ており、これは私たちの歴史上の規律が厳正な引受と信用文化を示していると考えている。したがって、多くの同行者がこれをすることができない場合、私たちは成長機会を利用することで私たちの利点から利益を得る。私たちはまた、1株当たりの収益の増加と、私たちの有形普通株の権益と1株当たりの有形帳簿価値の増加に集中している。

近年、私たちは地域拡張戦略を制定し、実行し、いくつかの買収を通じて成長機会を利用して、アラバマ州、フロリダ州、ルイジアナ州、ジョージア州に足跡を広げることができるようにした。私たちはこれまで、これらの買収の転換と統合が成功したと信じており、これらの市場は引き続き私たちの未来の成長と成功に貢献すると楽観的に考えている。また、既存の顧客との関係を強化し、新たな関係を構築し続けることで、有機融資の成長を経験し続けている。

2022年1月15日、第1銀行は、当時第1の全国銀行協会と命名され、全国銀行協会からミシシッピ州フランチャイズ銀行に転換され、第1銀行に改称された。第一銀行は現在アトランタ連邦準備銀行を通じて連邦準備システムのメンバーになっている。

他に説明や文意が別に指摘されている以外に、本報告で言及した“当社”、“当社”、“当社”或いは類似の言葉は、すべて第一銀行株式会社及びその付属会社を指し、第一銀行付属会社を含み、総合的な基礎の上である。“第一銀行”または“銀行”と言及するのは、私たちの完全銀行子会社である第一銀行を意味する。

人的資本資源

2022年12月31日現在、5州と90カ所でフルタイム従業員にあたる870人の従業員を雇用している。

熟練して訓練された従業員の誘致と維持を支援するために、競争力のある報酬や福祉計画を提供することに取り組んでいます。私たちの給与と福祉計画には、一致した入金を有する“401(K)”計画、私たちのローン官僚に提供される融資インセンティブ計画、従業員持株計画、医療·保険福祉、健康貯蓄、柔軟な支出口座、および有給休暇が含まれています。同社は、私たち従業員に継続教育計画を提供し、継続教育に追求し、参加している人たちを奨励し、支援することで、個人的な目標や職業達成を支援し、支援している

私たちは私たちの従業員、管理チーム、取締役会の構成が私たちがサービスするコミュニティの多様性を反映していることを確実にするために努力しています。多様性の重要性を信じ、多様性がもたらすメリットを重視し、意図的または意図的な偏見や差別はなく、様々な観点や観点を求める文化を包括的な文化の促進と維持に取り組んでいる

私たちは安全で健康な労働環境を維持するために努力している。私たちは、従業員が必要かもしれない助けを得るために、従業員に秘密の相談サービスを提供するために、私たちの従業員に悲しい相談と秘密保護援助計画を提供します

市場分野

2022年12月31日現在、最初の店舗はミシシッピ州、ルイジアナ州、アラバマ州、フロリダ州、ジョージア州に90店舗を持っている。

最新の発展動向

2022年1月15日、第1銀行は、当時第1の全国銀行協会と命名され、全国銀行協会からミシシッピ州フランチャイズ銀行に転換され、第1銀行に改称された。最初の人は今アトランタ連邦準備銀行を通じて連邦準備システムのメンバーになっている

2022年8月1日、対比奇銀行(BBI)の買収を完了し、その後直ちに完全子会社のビチ銀行と最初の合併を行った。今回の買収で、会社は以前、断片的な株式の代わりに3498,936株会社の普通株と約1000ドルの現金を含み、その所有者に310,427株会社の普通株を追加購入する権利を与える約1.015億ドルの総代償をビッキー株主に支払った。

2023年1月1日、吾らはHeritage東南銀行有限公司(“HSBI”)の買収を完了し、すぐに当社と合併·合併した。当社は買収においてHSBI株主に総額約2.215億ドルを支払い、断片的な株式の代わりに約6,920,909株の普通株と、約16,000ドルの現金を含む

銀行サービス

私たちは、現地で所有·管理されている銀行のタイムリーな応答と個人化サービスを維持しながら、大規模な地域銀行が提供する広範な製品やサービスを提供するために努力している。全方位的な預金サービスとローン製品を提供するほか、私たちは担保ローンとプライベートバンク部門を持っている。以下は私たちが提供する製品とサービスの説明だ。

預金サービスそれは.私たちは、ほとんどの銀行と貯蓄機関が通常提供する全方位預金サービスを提供し、小切手口座、即時口座、貯蓄口座、その他の様々なタイプの定期預金、毎日の通貨市場口座からより長期預金までを含む。取引口座と定期預金は私たちの主要市場分野のためにカスタマイズされており、金利は他の銀行がこれらの分野で提供する金利と競争力がある。すべての預金口座は連邦預金保険会社(“FDIC”)が保証し、最高で法律で許可された最高金額に達することができる。私たちは個人、企業、協会、組織、そして政府当局にこのような口座を募集する。また、個人退職口座(IRA)や健康貯蓄口座のような特定の退職口座サービスも提供しています。

ローン製品それは.私たちは全体的な商業と個人ローンを提供する。商業融資には、担保および無担保の運営資金融資(在庫および売掛金を担保とする融資を含む)、事業拡張(不動産購入および改善を含む)、設備および機械の購入、および特定の商業顧客のリスク管理戦略を促進するための金利交換協定が含まれる。消費ローンには株式信用限度額、自動車融資、住宅改善、教育と個人投資の担保と無担保ローンが含まれる。私たちはまた不動産建設と買収融資を支給する。また、リスク管理戦略の策定を容易にするために、ある商業顧客に金利交換協定を提供している。私たちの融資活動は連邦法で規定された様々な融資によって制限されている。融資タイプや借り手の性質(借り手と銀行の関係を含む)に応じて異なる限度額が適用される場合もあるが、一般的には、単一借り手に対する総融資限度額は、未減値資本および黒字の15%である。

住宅ローン貸金部それは.従来または政府機関が担保していた融資を開始し、既存の住宅住宅を購入し、新たな住宅を建設したり、既存の担保融資のために再融資したりする住宅担保融資部門を有する。

私銀行部です特定の基準に適合した個人のための金融·富管理サービスを提供する民間銀行部門がある。

その他のサービスそれは.私たちが提供する他の銀行サービスには、ネットバンクサービス、ATM、音声応答電話照会サービス、商業スキャン口座、現金管理サービス、金庫、商家サービス、モバイル預金、直接給与と社会保険小切手の入金、各種口座の自動引き出しがあります。私たちは私たちの顧客によって市場地域全体と他の地域で使用される可能性のある他のATMとネットワークに接続されています。最初は代理銀行を通じてクレジットカードサービスも提供しています。

競争

前者は、一般に、提供される銀行製品およびサービス、サービスの価格設定、提供されるサービスのレベル、サービスの利便性および獲得性、ならびにサービスを提供する専門度および個人的な方法を選択することによって、他の金融機関と競合する。州法律は銀行と貯蓄機関が全州範囲で支店を開設することを許可しており、私たちの市場分野の多くの金融機関は支店ネットワークを持っている。そのため、ミシシッピ州、アラバマ州、ルイジアナ州、フロリダ州、ジョージア州の商業銀行の業務競争は激しい。多くの大手銀行機関は現在私たちの市場分野で運営しており、その中のいくつかの機関は非国有企業によってコントロールされている。また、商業銀行と貯蓄機関(貯蓄機関と信用社)との競争は大きく激化しており、従来の様々なタイプの金融機関間の多くの区別が解消されたため、貯蓄機関の銀行分野における権力拡大や活動が増加し、銀行分野は以前は商業銀行の唯一の分野であった。連邦立法に加え、各金融機関の主要監督者による他の規制改革は、商業銀行と貯蓄機関との実際の区別をほぼ完全に解消した。したがって、大多数の金融サービスを提供する法的能力や権威の面では、様々な金融機関間の競争は大きく無限である。現在、他の多くの商業銀行、貯蓄機関、信用社が最初の主要なサービスエリアで業務を展開している。

私たちは連邦特許と州特許金融と貯蓄機関、信用社、消費金融会社、保険会社、当社の市場分野の他の機関からのますます激しい競争に直面しています。その中のいくつかの競争相手は当社に適用されるのと同じ程度の規制と制限を受けない。これらの競争相手の多くは、会社よりも広い地理的市場を有し、会社の資源や融資限度額を大幅に上回っており、信託銀行業務のような会社が現在提供していないいくつかのサービスを提供している。また、これらの競争相手の多くは、会社が拡大した市場範囲内に多くの支店を設置しており、これらの競争相手に会社が現在備えていない地理的便利なメリットを提供する可能性がある。

また、インターネット金融サービス提供者や金融科学技術会社、すなわち金融科学技術会社を含む多くの金融·準金融機関と預金や融資を争っている。最近の技術進歩やその他の変化は、以前銀行の参加が必要だった金融取引を実現できるようになった。例えば、消費者は、取引口座または共同基金に資金を保持することができ、これらの資金は歴史的に銀行預金として保有されている。消費者も銀行の協力を必要とせずに支払い請求書や振込などの取引を直接完了することができる。これらの非伝統的な金融サービスプロバイダは、従来の銀行サービスと効率的に競合するデジタルおよび他の製品およびサービスの開発に成功しているが、場合によっては、銀行や銀行ホールディングス会社に比べて、より大きな柔軟性とより低いコスト構造で運営できるように規制制限を受けている。デジタル製品やサービスが金融機関の重要な競争特徴となって久しいにもかかわらず、新冠肺炎の大流行はデジタル金融サービス製品への転換を加速させ、この傾向は続くと予想される。

利用可能な情報

改正された1934年証券取引法(“取引法”)によると、Form 10-Kの年次報告、Form 10-Qの四半期報告、Form 8-Kの現在の報告、依頼書、および取引法第13(A)または15(D)節に提出された他の文書、およびこれらの文書の改正を提出しなければならない。アメリカ証券取引委員会のサイトはWwwv.sec.govその中には,我々が米国証券取引委員会に電子的に提出した報告書,依頼書,その他の届出書類が含まれている。これらの情報は私たちのサイトや私たちのサイトで無料で得ることもできますWwwww.thefirst stbank.com米国証券取引委員会に電子的にアーカイブまたは提供された後、合理的で実行可能な範囲でできるだけ早く提供される。会社のウェブサイト上の情報は、会社が米国証券取引委員会に提出したいかなる報告書の一部でもない。

監督と監督

私たちは連邦と州法によって広範囲に規制されている。以下は、私たちのすべての法規またはこれらの法規に影響を与えるすべての態様の短い要約ですが、これらの法規の完全な説明ではありません。本議論は、以下に説明する特定の法律及び法規規定を参照することに限定され、当社及び第1の会社の業務に適用される法規又は法規について詳細に説明するつもりはない。また、州と連邦の2レベルでは銀行業を管理する法律法規の変更がしばしば提案されている。これらの法律や法規の任意の変化の可能性とタイミング、およびこれらの変化が私たちと最初の人に与える可能性のある影響は、予測が難しい。さらに、銀行監督機関は、私たちまたは最初の銀行に適用される実行行動、政策声明、説明書簡、および同様の書面指導を発表することができる。法律、法規又は規制指導意見の変更、又は規制機関又は裁判所によるその解釈の変更は、私たち及びFirstの業務、運営及び収益に重大な悪影響を及ぼす可能性がある。

私たち、最初の、そして私たちの非銀行付属機関は、一連の法律と規制コンプライアンス責任を遵守するかどうかを検査する適切な監督管理機関の定期的な現場検査を受けなければならない。審査を行う銀行規制機関は、被審査機関の帳簿や記録に完全に触れる権利がある。試験の結果は秘密です。銀行及びその持株会社と関連会社の監督と監督は主に預金者と顧客、FDICの預金保険基金(DIF)及びアメリカの銀行と金融システムを保護するためであり、私たちの株式保有者ではない。

“銀行持ち株会社条例”

改正された“銀行持株会社法”(“BHC法案”)によると、FRBで銀行持株会社として登録されている。したがって、私たちはFRBの全面的な監督と規制を受け、その規制報告書の要求に制約されている。連邦法律は、当社のような銀行持株会社に、それが従事する可能性のある活動タイプを特別に制限し、法律と法規に違反する監督管理法執行行動を含む一連の監督管理要求と活動を遵守することを要求している。

法律法規または他の不安全かつ不健全な慣行に違反した場合、規制機関が罰金または処罰、停止命令、または他の法執行行動を取ることにつながる可能性がある。場合によっては、これらの機関は、銀行または銀行持ち株会社の事務に参加する上級管理者、取締役、従業員、および他の当事者に対して、これらの救済措置を直接実行することができる。すべての銀行ホールディングスと同じように、私たちは連邦と州法律によって広く規制されている。連邦および州の被保険預金機関に関する安全かつ穏健な法律·法規によると、州銀行監督機関、FRB、銀行預金保険者であるFDICは、もし彼らが私たちが十分な資本や他の資源を持っていないと判断した場合、または他の方法では安全で穏健な銀行実践に適合していないと判断した場合、私たちのいくつかの行動を強制または制限する権利がある。この許可によれば、私たちの銀行規制機関は、取締役会決議、了解覚書、書面合意、同意または停止令を含む非公式または正式な規制合意の達成を私たちまたは私たちの子会社に要求することができ、これらの合意に基づいて、言及された懸念を解決し、特定の行動を避けるために、決定された是正行動を要求される。

もし私たちが未来の規制行動または命令、規制協定または命令の条項に支配されているか、または遵守できない場合、私たちは普通株および優先株の配当の支払いを禁止することを含む、命令に同意すること、行動制限を迅速に是正すること、および/または普通株および優先株の配当を禁止することを含む追加的、より厳格な規制行動および命令の制約を受ける可能性がある。もし私たちの規制機関がこのような追加的な規制行動をとるならば、私たちがどんな新しい業務を発展させる能力も大きな制限を受ける可能性があり、私たちの既存の業務も制限される可能性があり、私たちは追加資本を調達し、規定された時間内に特定の資産と負債を処分すること、またはその両方を要求されるかもしれない。このような規制行動の条項は、私たちの業務、名声、経営柔軟性、財務状況、および私たちの普通株と優先株の価値に実質的な負の影響を及ぼす可能性がある。

活動制限

銀行持株会社は通常、銀行業務、管理或いは制御銀行に従事することに限られている;およびFRBが銀行業務と密接に関連していると認定した他の活動に限られている。さらに、FRBは、FRBに合理的な理由があると信じていることを前提として、銀行持ち株会社またはその子会社に任意の非銀行活動を終了させるか、または任意の非銀行子会社に対する所有権または制御権を終了するように命令する権利がある

このような活動またはこのような所有権または制御権は、銀行持ち株会社の任意の銀行子会社の金融安全、穏健または安定に深刻なリスクとなる。

力の源義務

銀行ホールディングスは、我々のように、その子会社銀行の財務·管理力の源として求められている。“財務力源”という言葉は、私たちのような会社が、最初の保険管理機関の能力を直接または間接的に所有または制御し、財務的苦境が発生したときに当該保険管理機関に財務援助を提供する能力を意味する。預金機関の適切な連邦銀行機関(第1機関の場合、当該機関はFRB)は、私たちの力源としての能力を評価するための報告書の提出を要求することができ、財務的苦境が発生したときに第1の機関に財政援助を提供することを要求することによって、力源の要求を強制的に遵守することができる。もし私たちが破産手続きに入ったり、“ドッド·フランク法案”に規定された秩序ある清算手続きに入ったりすれば、私たちが連邦銀行監督機関に行った最初の銀行資本を維持するいかなる約束も、破産受託者またはFDICによって負担され、優先的な支払いを受ける権利がある。また、連邦預金保険会社は、どの保険を受けた預金機関も、連邦預金保険会社が共同で保険を受けた預金機関の違約によって被った損失に対して法的責任を負うか、連邦預金保険会社が当該機関に任意の援助を提供することが一般的に規定されている。1つ目はFDIC保証預金機関であるため,このような要求に制約される.

買収する

BHC法案は銀行持ち株会社が銀行を買収することを許可し、そうすれば、私たちは任意の他の銀行持ち株会社と、ミシシッピ州にある他の場所でも、他の州にある銀行を買収することができるが、一定の預金比率、銀行免許年齢の要求、その他の制限を受けることができる。BHC法案では,銀行持株会社は,(I)任意の他の銀行または銀行持ち株会社の5%以上の議決権を有する株式を直接または間接的に所有または制御する前に,事前にFRBの承認を得なければならない,(Ii)追加の銀行または銀行持ち株会社が当該銀行持株会社の付属会社となる,または(Iii)任意の他の銀行持株会社と合併または合併するための何らかの行動を取らなければならないと規定されている。FRBは、提案された取引の反競争影響がコミュニティの利便性および需要を満たす公共利益よりも明らかに大きい限り、そのような取引は独占をもたらすか、または米国の任意の地域の銀行業務をさらに独占または独占しようと試みるか、またはその影響は、米国の任意の地域で競争を大幅に減少させるか、独占を引き起こす傾向があるか、または任意の他の方法で貿易を制限することである可能性がある。FRBはまた、(1)形式的な資本比率を含む企業の財務·管理資源、(2)米国銀行や金融システムの安定へのリスク、(3)コミュニティ再投資法案(CRA)による表現を含むサービスコミュニティの利便性と需要、および(4)マネーロンダリング対策におけるこれらの会社の有効性を考慮しなければならない。

支配権の変化

連邦法は、銀行規制機関の事前承認なしに買収可能な銀行、持株会社または銀行の議決権のある株の数を一人で制限している。連邦“銀行制御変更法案”およびその規定によると、個人または団体は、任意の銀行持株会社(例えば、当社)の支配権を得る前に、またはFirstのような任意の加盟国銀行の支配権を得る前に、FRBに事前に通知しなければならない。通知を受けた後、FRBは買収を承認または承認しないことができる。“銀行制御法”の改正規定は、あるメンバー或いはグループがある銀行持株会社又は銀行が議決権を有する株式の一定割合以上を獲得した場合、それに対して覆すことができる制御権推定を行うことができる。したがって、個人または実体は、私たちが普通株式の10%以上の権力を発行した投票を得る前に、通常、FRBに事前に通知しなければならない。このような法律の全体的な効果は、他の種類の会社に対する支配権を得るよりも、1つの銀行持ち株会社と1つの銀行を要約買収または同様の方法で買収することが困難であることである。そのため、同社の株主は、買収要約や同様の努力で他社の支配権を獲得したことによる株価の急速な上昇から利益を得ることは不可能である可能性がある。投資家たちは私たちの株を購入する時、このような要求に注意しなければならない。

ガバナンスと財務報告義務

私たちは2002年のサバンズ-オクスリ法案の下での様々な会社管理と財務報告の要求、およびアメリカ証券取引委員会、上場企業会計監督委員会、ナスダックが採択した規則を守らなければならない。特に、私たちは管理と独立登録を含む大衆を要求された

会計士事務所は内部統制報告書を我々の年次報告Form 10-Kの一部とし、サバンズ-オキシリー法案第404条を遵守している。我々は、“米国証券取引委員会”の内部統制に関する規則を遵守することを含む、我々の制御措置を評価し、これらの規則を遵守するために多くの時間と資金をかけ続けることを予想している。私たちがこれらの内部統制規則を遵守できなかったことは、私たちの名声、必要な財務諸表認証を得る能力、および私たちの証券の価値に大きな悪影響を及ぼす可能性があります。

会社の管理

テレス·フランク法案は多くの投資家保護、会社管理、役員報酬問題に関連しており、これらの問題は大多数のアメリカ上場企業に影響を与える。テレス·フランク法は,(1)米国上場企業の株主に役員報酬に対する諮問投票を与える,(2)報酬委員会メンバーの独立性要求を強化した,(3)国家証券取引所に上場した会社に幹部に対してインセンティブに基づく報酬回収政策を要求した。

ウォルク規則

BHC法案第13条は、一般に“ウォルク規則”と呼ばれ、一般に、銀行組織(I)がいくつかの自営取引に従事することを禁止し、(Ii)が“保証基金”の所有権権益または賛助を取得または保持することを禁止しているが、いずれもいくつかの例外的な状況によって制限されている。ウォルク規則はまた、銀行組織が引き続き参加できるいくつかの限られた活動を規定し、コンプライアンス計画を維持することを要求している。銀行、組織、我々のように、その総合併資産は100億ドル以下であり、総取引資産および総負債は総合併資産の5%未満であれば、ウォルク規則の制約を受けない

奨励的報酬

テレス·フランク法案は、銀行機関とアメリカ証券取引委員会が、資産が10億ドルを超える金融機関のための共同規則やガイドラインを確立することを要求しており、例えば、機関が不適切なリスクの奨励的な報酬スケジュールを奨励すると考えていることを禁止している。銀行機関は2011年に提案された規則を発表し、これまでに奨励的な報酬政策の整備に関する指導意見を発表してきた。2016年、銀行機関はまた、機関の資産に基づいて、奨励的な給与手配を直接規制し、監督と記録保存の強化を要求する規則を提出した。これらの規定は2022年12月31日まで施行されていない。我々は,我々の奨励的報酬計画が不適切なリスクを奨励しないことを確保するために努力しており,3つの重要な原則である奨励的報酬スケジュールは,リスクと経済的リターンを適切にバランスさせ,効果的な制御やリスク管理と互換性があり,強力なコーポレートガバナンスの支持を得るべきである。

株主報酬発言権投票

“ドッド·フランク法案”は、上場企業に、報酬(すなわち、報酬発言権)、報酬発言権投票頻度、および管理管理権変更取引で得られる金パラシュートに関する提案に対して株主投票を行うことを要求する。上場企業は株主に少なくとも3年ごとに報酬を投票させ、少なくとも6年ごとに定期的に投票する機会があり、報酬発言権投票は毎年、2年ごと、それとも3年ごとに行われるべきであることを示しなければならない。報酬発言権、パラシュート発言権、頻度発言権投票は明らかに拘束力がなく、私たちの取締役会の決定を覆すことはできない。

その他の規制事項

私たちはアメリカ証券取引委員会、上場会社会計監督委員会(“PCAOB”)、ナスダックおよび各州証券保険監督機関の監督を受けている。私たちと私たちの子会社は時々各州監督機関の要求を受けて、州総検察長、証券監督機関、その他の規制機関を含む、私たちの業務慣行に関する情報を提供することを要求します。このような要求は正常な業務活動の付随的な要求と考えられる。

資本要求

連邦法によると、私たちも最初の銀行も、資本と総資産と資本とリスク加重資産の比率に基づいて、一定の最低資本レベルを維持しなければならない。必要な自己資本比率は最も低く、FRBはその規模、複雑性、あるいはリスク状況に基づいて、銀行組織がもっと高いものを維持しなければならないことを決定するかもしれない

安全で穏健な方法で運営するための資本水準。信用リスク集中と非伝統的な活動によるリスク、及び機関が金利変化によりその資本経済価値が低下するリスク、及び機関がこれらのリスクを管理する能力は、連邦銀行機関が機関全体の資本充足率を評価する際に考慮すべき重要な要素である。以下は,これらの資本規則に関する規定と我々とFirst資本レベルへの潜在的影響の簡単な説明である。

私たちと最初の銀行は、以下のリスクに基づく資本比率:CET 1リスクに基づく資本比率、リスクに基づく一級資本比率(CET 1と追加の一級資本を含む)、および総資本比率(一級と二級資本を含む)を遵守しなければならない。CET 1は主に普通株ツールと関連する黒字純額から在庫株と留保収益を引いていくつかの調整と控除(商業権、無形資産、担保融資サービス資産と一時的な時間差の影響を受ける繰延税金資産を含む)から構成される。追加的な一級資本は主に非累積永久優先株で構成されている。二級資本は一級資本資格を喪失するツールを含み、資格に符合する二次債務と限られた額の融資損失準備金を含み、最高リスク加重資産の1.25%に達することができるが、ある資格基準に符合しなければならない。資本ルールはまた、いくつかの“高変動性”商業不動産、過期資産、構造証券、および株式を含む、リスクに基づく資本ルールのリスク重み付け資産構成要素を決定するために、資産および表外項目に割り当てられたリスク重みを定義する。

最低資本基準であるレバレッジ資本比率は一級資本と四半期平均資産の比率であり、営業権、ある他の無形資産とある規定の控除項目を控除する。すべての銀行と銀行ホールディングス(免除を受けない限り)の最低レバレッジ要件は4%である。

また、2019年1月1日から、資本ルールは資本保存バッファをCET 1に要求し、最低資本比率要求(CET 1、Tier 1とリスクに基づく総資本)よりそれぞれ2.5%高く、経済圧力期間中の損失を吸収することを目的としている。銀行や銀行持株会社はこれらの緩衝要求を満たさなければならず、制限されずに実行管理層に配当金を支払い、株式買い戻しを行ったり、適宜ボーナスを支払うことができる。

十分な資本化ができていない、あるいは最低資本金の要求を満たしていないことは、監督管理機関がある強制的で可能な追加的な適宜行動を取ることを招く可能性があり、これらの行動を取れば、私たちの運営や財務状況に不利な実質的な影響を与える可能性がある。十分な資本化ができなかったり、最低資本要求を満たしていなかったりすることは、会社または最初の会社が配当金を支払うか、または他の方法で資本を分配する能力が制限されるか、または規制機関の申請の承認またはその増加に対する他の制限を得ることができない可能性がある。

1991年の“連邦預金保険会社改善法案”(FDICIA)は、それ以外にも、連邦銀行規制機関に最低資本金の要求に適合しない預金機関に対して“迅速に是正行動をとる”ことを求めている。FDICIAは“資本充足”、“資本充足”、“資本不足”、“深刻な資本不足”と“深刻な資本不足”の5つの監督管理資本等級を設立した。預金機関の資本等級はその資本レベルと各種の関連資本指標と監督管理規定が確定したいくつかの他の要素との比較状況に依存する。FDICIAは一般に、預金機関がその後資本が不足している場合、預金機関が任意の資本分配(配当金の支払いを含む)またはその持株会社に任意の管理費を支払うことを禁止する。FDICIAは運営、管理、資本分配にますます多くの制限を加えており、これは機関が分類されている種類に依存する。資本不足の預金機関はFRBシステムからの借金の制限を受けている。また、資本不足預金機関は、FDIC免除なしにブローカー預金を受け入れない可能性があり、成長制限を受け、規制機関の承認を得るために資本回復計画の提出を求められている。預金機関の持株会社は、任意の必要な資本回復計画に担保を提供しなければならず、最高金額は、預金機関の資本不足時の資産の5%、又は機関が計画を遵守できなかった場合の資本不足額である。その他の事項を除いて、連邦銀行機関は確定されていない場合に資本計画を受け入れてはならない, この計画は現実的な仮定に基づいており、預金機関の資本回復に成功する可能性が高い。もし預金機関が受け入れ可能な計画を提出できなかった場合、それは資本の深刻な不足とみなされるだろう。すべての連邦銀行規制機関は条例を採択し、連邦保険の預金機関のために関連する資本措置と関連する資本レベルを制定した。

資本余裕のために、最初の銀行は少なくとも以下の資本比率を維持しなければならない

•リスク重み付け資産のCET 1は6.5%であった

•リスク重み付け資産に対する一級資本の比は8.0%である

•総資本対リスク加重資産の比は10.0%であった

•レバレッジ率は5.0%だった。

第1社は2022年12月31日に資本が十分で、ブローカー預金は制限されない。

FRBはまだ銀行持ち株会社の資本余裕基準を改訂しておらず、現行銀行に適用される資本金規則規定のより高い資本金要求を反映している。FRB Yルールの目的を達成するためには、会社のような銀行ホールディングスは、リスクベースの一級資本比率を6.0%以上、総リスクベース資本比率を10.0%以上に維持しなければならない。FRBが銀行持株会社に最初と同じまたは非常に類似した資本充足基準を適用した場合、同社の2022年12月31日までの自己資本比率は、改正された自己資本比率基準を超える。また、FRBは当社を含む銀行持ち株会社に要求する可能性があり、一般経済状況と銀行持ち株会社の特定条件、リスク状況、成長計画に基づいて、資本充足率を法定最低水準を大きく上回る水準に維持する。

2019年10月29日、連邦銀行機関は、条件に適合する銀行と合併資産が100億ドル未満の持株会社が、“経済成長、救済、消費者保護法”(“規制救済法”)201条に基づく規制資本要件に基づいて、コミュニティ銀行のレバレッジ率(CBLR)枠組みに加入する規制資本要件を選択する最終規則を発表した。CBLRの敷居を超える条件を満たすコミュニティ銀行組織は、上記のようなリスクに基づく資本要求と資本保存緩衝を含むこれらの機関の現在の資本枠組みの遵守を免れ、これらの機関による迅速な是正行動の規定を資本充足とみなす。監督救済法は、“資格に適合するコミュニティ銀行組織”を、総合併資産が100億ドル以下の預金機関または預金機関持株会社と定義する。最終規則により,条件を満たすコミュニティ銀行組織がCBLRフレームワークを使用することを選択すれば,そのCBLRが9%以上であれば,“資本充足”とみなされる.第1の選択は現在CBLRに参加することを選択していない.

2022年、私たちと最初の監督管理資本充足率は適用された資本余裕基準より高く、資本節約緩衝を達成した。現在の推定によると、私たちと最初の企業は2023年にすべての適用された資本の十分な規制資本要件と資本保護緩衝を超え続けると信じている。2022年12月31日現在、当社および第1社の一部監督資本比率を以下の表に示す

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| 自己資本充足率 |

| 監督管理

最小値 | | 監督管理

最小値

健康のために

大文字である | | 最低要求 必要な資本 バーゼル協定III全面実施 段階的に実施する | | 1つ目は

BancShares社は | | 1つ目は |

| 普通株一級リスク資本比率 | 4.5 | % | | 6.5 | % | | 7.0 | % | | 12.7 | % | | 15.6 | % |

| 一級リスク自己資本比率 | 6.0 | % | | 8.0 | % | | 8.5 | % | | 13.0 | % | | 15.6 | % |

| リスクに基づく総資本比率 | 8.0 | % | | 10.0 | % | | 10.5 | % | | 16.7 | % | | 16.4 | % |

| レバレッジ率 | 4.0 | % | | 5.0 | % | | 4.0 | % | | 9.3 | % | | 11.1 | % |

配当金を支払う

私たちは第一の子会社と私たちの他の子会社から独立した法人実体です。私たちが株主に配当金を支払う主な資金源は手元の現金と最初の配当金だ。連邦と州の様々な法律と法規は第一者が支払うことができる配当金の金額を制限している。

また、任意の特定規模の配当金を発表するか否かを決定する際には、会社取締役会は、銀行の現在および期待資本、流動性、および他の需要を考慮しなければならない。国を除いて

法律は会社が配当金を支払う能力を制限し、FRBは会社の配当金を支払う能力に制限を加える。FRBは、会社の監督管理資本が規制最低水準を下回って適用される資本保護緩衝を加えた場合、役員への配当金、株式買い戻し、適宜ボーナスの支給を制限すると規定している。

また、私たちとFirstはすべて配当金の支払いに関する各種の一般的な監督管理政策と要求を遵守しなければならず、十分な資本を規制の最低レベルより高く維持する要求を含む。適切な連邦銀行規制機関は配当金の支払いを禁止することができ、もしそれが配当金の支払いを決定した場合、不安全または不健全な接近になるだろう。FRBは、配当金を派遣することは銀行の資本基盤を枯渇させ、不足した水準にすることは、不健全で安全でない銀行のやり方になると述べた。FRBによると、預金機関とその持株会社は通常、現在の運営収益から配当金のみを支払うべきだ。また、ミシシッピ州の法律によると、最初の銀行は、同社に任意の配当金を支払う前に、ミシシッピ州銀行と消費者金融省の専門家の不反対を得なければならない。

FRBが2009年にとった政策によると、銀行ホールディングスの取締役会は、その配当水準が強い財務状況を維持することに対して慎重であることを確保し、依然として強い財務状況を維持しながら、その支払い能力に影響を与える可能性のある潜在的なイベントなど、楽観的すぎる収益シナリオに基づいていなければならない。一般的に、FRBはすでに、銀行持株会社の取締役会はFRBと協議すべきであり、以下の場合、銀行持株会社の配当金を廃止、延期、または大幅に減少させることを表明した

•過去4四半期に株主が使用できる純収入は、以前にその間に支払われた配当金を差し引くと、配当金にすべての資金を提供するのに十分ではない

•その予想収益保有率は、その資本需要および現在と未来の全体的な財務状況と一致しない

•それはその最低規制資本充足率に到達できないか、あるいは達成できないかもしれない。

銀行の監督管理

第1の銀行はFRBシステムのメンバーであり、FRBの全面的な監督と監督を受け、その監督報告書の要求およびミシシッピ州銀行と消費者金融部の監督と監督を受けている。連邦準備システムのメンバー銀行として、最初の銀行はその所在地域の連邦準備銀行にその株式と黒字6%に相当する株を持っていなければならない(半分は株を購入し、残りは現金準備として)。株式を所有しているため、メンバー銀行はFRBシステムに対して何の統制権もなく、株は売却や取引ができない。

第一種類の預金は連邦預金保険会社が適用限度額まで保証するため、第一種類の預金も連邦預金保険会社のある規定の制約を受け、連邦預金保険会社は第一種類の預金に対して予備審査権といくつかの執行権がある。

また、以下でより詳細に説明するように、消費金融商品·サービスを提供するFirstおよび他の任意の子会社は、消費者金融保護局(“CFPB”)の規制および潜在的な監督を受けている。また、テレス·フランク法は各州がCFPBが公布した法規よりも厳しい消費者保護法律と法規を採用することを許可し、州総検事長がある連邦消費者金融保護法を実行することを許可した。

一般的に、第1の種類の融資に適用される規定は、単一借り手およびその役員、高級管理者および従業員への融資を制限すること、支店の開設および閉鎖を制限すること、必要な資本比率を維持すること、平等かつ公平な条件下で信用を発行すること、このような信用のコストおよび条項を開示すること、預金および融資の準備金を保持することを要求すること、第1の種類の借り手が行う可能性のある投資タイプを制限すること、リスク管理やり方の要求、機関がその債務を保証する能力の制限、そして、会社の特定の会計要件については、これらの要件はより限定的である可能性があり、公認会計原則よりも多くまたはより早く収益を計上するか、または資本を減少させる可能性がある。

関係会社や内部の人との取引

第1の銀行は、第1の銀行と当社または任意の非銀行関連会社との間の信用拡張およびいくつかの他の取引によって制限される。一般的に、当社または任意の連結会社とのこれらのカバー取引は、第1の銀行資本および黒字の10%を超えてはならないが、第1の銀行と当社およびそのすべての非銀行連合会社との間のすべてのこのような取引を合わせると、第1の銀行資本および黒字の20%を超えてはならない。Firstから当社または任意の関連会社に提供される融資やその他の信用延伸は、一般に特定の金額の適格担保を担保とする必要がある。また、Firstと当社または任意の関連会社との間のいかなる取引も一定の距離を維持しなければならない。

連邦銀行法も保険銀行のいくつかの信用拡張に類似の制限を加え、例えば初めてその取締役、幹部と主要株主に信用を提供する。

埋蔵量

Federal Reserve(Federal Reserve)の規定は、Firstのような預金機関に、その取引口座に準備金を保留することを要求し、主に現在と定期小切手口座である。FRBは2020年3月26日から、すべての預金機関に対する準備金要求を廃止した。このような準備金要求はFRBの年間調整を受ける可能性がある。

FDIC保険評価と預金者の好み

第一種人の預金はFDICのDIFが保険を提供し、最高で法律で規定された限度額に達することができ、現在、各保険加入銀行の各預金者の口座所有権種別ごとの保険金額は25万ドルと規定されている。一つ目はFDICによる預金保険の評価を受けることだ。FDICはある機関の平均総合総資産からその平均有形株式を減算して四半期預金保険評価を計算し、その資本レベル、監督評価及びいくつかの他の要素を参考して決定した4つのリスクカテゴリの1つを適用する。評価金利スケジュールは随時変更可能であり,FDICが適宜決定するが,一定の制限を受ける必要がある。

2020年6月30日現在、預金準備率は1.30%に低下し、法定最低水準を1.35%下回った。連邦預金保険法の要求に基づき、連邦預金保険会社は2020年9月15日に、8年以内に預金準備金比率を1.35%を超える法定最低水準に回復する計画を制定した。FDICは2022年10月18日、預金準備率が2028年9月30日までに少なくとも1.35%に回復する可能性を増加させるための改正された回復計画を採択した。FDIC改正後の回復計画は,2023年第1四半期評価期から,初期基本預金保険評価料率を2ベーシスポイント統一的に引き上げる。DIF準備率が予想通りに回復できない場合、FDICは第1社を含むいくつかの被保険預金機関に対する預金保険評価をさらに向上させる可能性がある。

FDICは、機関が不安全かつ不健全なやり方に従事し、安全でないまたは不健全な状態にあることを発見して運営を継続することができ、または銀行連邦規制機関によって適用される任意の適用法律、法規、規則、命令または条件に違反した場合、預金保険を終了することができる。また、連邦預金保険法は、被保険預金機関が清算又は他の方法で解決した場合には、当該機関預金者の債権は、被保険者の代理者である連邦預金保険会社の債権、及び連邦預金保険会社が受取人とする行政費用のある債権を含み、当該機関に対する他の一般的な無担保債権に優先され、親銀行持ち株会社の債権を含む。

安全と健康基準

連邦預金保険法は、(1)内部統制、(2)情報システムと監査システム、(3)融資文書、(4)信用保証、(5)金利リスク開放、(6)資産品質に関する、連邦銀行監督管理機関に条例または基準を通じてすべての被保険預金機関の業務と管理基準を規定することを要求する。連邦銀行機関は、これらに必要な基準を実行するために、安全で穏健な基準を確立する条例と機関間ガイドラインを採択した。これらの基準は、資本欠陥の前に被保存管機構問題を識別して解決するための安全かつ穏健な基準を規定する。これらの規定によれば、監督管理機関が、ある銀行がガイドラインに規定された任意の基準に達していないと判断した場合、監督管理機関は、このような安全かつ穏健なコンプライアンス計画の提出および審査の最終期限と一致する許容可能なコンプライアンス計画を提出するように銀行に要求することができる。

逆洗金

2001年の“テロを遮断し妨害するために必要な適切なツールを提供することで米国の団結と強化”(“米国愛国者”)法案によると、金融機関は外国金融機関と外国の顧客と付き合う際に、特定の金融取引や口座関係を禁止し、職務調査や“お客様を知る”基準を強化しなければならない。“米国愛国者法案”及びその実施条例は、米国財務省の下部機関FinCENによって可決され、金融機関に最低基準を有する反マネーロンダリング計画の構築を要求した

•内部政策、手続き、そして制御措置を制定する

•規則的な幹事を指定する

•継続的な従業員研修プログラム

•これらの計画をテストするための独立した監査機能;

•法人顧客が利益を得るすべての人の身分を確認して確認する。

銀行業規制機関は、買収·合併提案に行動する際に、同法のマネーロンダリング条項を遵守することを検討する。銀行規制機関は、定期的に機関がこれらの義務を遵守している場合を検査し、これらの義務違反が発見された機関に対して停止·停止および他の規制命令や罰金制裁を積極的に実施する。同法違反行為に対する制裁の金額は違反取引金額の2倍に相当し、最高100万ドルに達する。2021年1月1日、国会はその後数年で施行される改正を含む連邦反マネーロンダリング法を徹底的に改正する連邦立法を採択した。

経済制裁

外国資産規制弁公室(“OFAC”)は、米国エンティティが様々な行政命令や国会法案で定義されているいくつかの禁止された側と取引しないことを保証する支援を担当する。外国資産管理所は、特定の国民と封鎖された人員リストを含む、テロ行為に協力、かくまったり、かくまったりした疑いのある人員と組織リストを公表し、定期的に更新する。OFACリスト上の任意の取引、アカウント、または電信為替に名前が発見された場合、私たちは、要求されたアカウントまたは取引を阻止または凍結することが含まれている可能性がある特定の活動を行わなければならず、適切な当局に通知しなければならない。

貸出中の集中度

2006年、連邦銀行監督機関は“商業不動産ローン集中に関する指導意見”(“指導意見”)を発表し、金融機関に商業不動産ローン集中によるリスクを提案した。指導意見は、不動産ローン集中に関連するリスクを識別、監視、制御するために適切なプログラムを確立することを要求している。また、より高い融資損失準備と資本水準が必要になるかもしれない。CREローンの集中度が以下のいずれかを超える場合、このガイダンスがトリガされる:

•建設、土地開発、および他の土地のための報告書の融資総額は、銀行のリスクに基づく資本総額の100%以上を占める;または

•複数戸と非農業非住宅物件によって保証される融資総額、及び建築、土地開発及びその他の土地の融資は、銀行の総リスク資本の300%以上を占めている。

この指導は、銀行のCRE融資が大幅に増加した場合、または特定の物件タイプによって保証されたCREが著しく集中している場合にも適用される。私たちの市場の性質と小売と商業顧客のローン需要のため、私たちはCREを通じて獲得したローンのリスクを開放してきました。私たちは、CRE融資、保証政策、内部統制、その他の現行政策に関する長期的な経験、および私たちの融資と信用監視と管理プログラムは、全体的に指導要求に基づいて私たちの集中度を管理するのに適していると信じている。

“コミュニティ再投資法案”

1つ目は、CRA条項の制約を受けて、CRAは、低収入および中所得コミュニティを含む銀行が預金を受けるコミュニティ全体の信用需要を満たすことを助けるために、それらの安全かつ穏健な運営と一致する持続的かつ肯定的な義務を規定することである。FRBの最初のCRA記録に対する評価は一般に公表された。また、あまり満足できないCRA格付けは、銀行活動の拡張を緩和し、金融持株会社になるか維持するかを阻止する。“グラム-リーチ-ブレリー法案”(Gramm-Leach-Bliley Act)が公布された後、個人当事者と合意したCRA合意を開示し、銀行の主要連邦規制機関にCRA年間報告書を提出しなければならない。銀行持株会社は金融持株会社になることが許可されないか、または引き続き金融持株会社になることは許可されないであろうが、持ち株会社または銀行財務付属会社は、最近の総合格付け審査において、その任意の銀行付属会社が獲得したCRA格付けが“満足”格付けを下回っている場合、ホールディングス会社または銀行財務付属会社は、GLBによって許可されたいかなる新しい活動も展開してはならない。その他の事項を除いて、連邦CRA法規はCRA評価において差別申請者を禁止する証拠や、融資の不法または乱用を考慮することを要求している。最近のCRA評価では、最初の会社の格付けは“満足できる”となった。

2002年5月5日、通貨監理庁(OCC)、FRB、およびFDICは、すべての銀行が同じCRAルールのセットを遵守するために、調整された方法を規定するために、それぞれのCRAルールを更新するための提案ルール制定に関する通知を発表した。現在のところ最終ルールは発表されていないが,ルール作成は第1のルールの将来のCRAコンプライアンス義務に影響を与える可能性がある.

プライバシー、信用報告、データセキュリティ

この委員会は一般に、消費者が反対の機会を与えられておらず、このような開示に反対しない限り、非付属第三者への消費者資料の開示を禁止している。金融機関はまた、毎年顧客にそのプライバシー政策を開示することを要求されている。しかし、金融機関がGLBよりも消費者のプライバシーを保護する場合、それは州法律を遵守することを要求されるだろう。GLBはまた連邦規制機関に消費者情報安全の基準を制定するように指示した。第1の基準は、このような基準によって制約され、セキュリティホールが発生したときにクライアントに通知する基準である。1つ目は保証活動に信用局のデータを利用することである.このようなデータの使用は、信用報告、予審、付属機関間の情報共有と信用データの使用を含む“公平信用報告法”と“条例五”によって全国で統一的に管理されている。“公平·正確信用取引法”は“公平信用報告法”を改正し、各州がこの法案が規定している行為に抵触しない身分窃盗法を公布することを許可した。顧客情報の機密性と安全性を保護し、適切な処理を確保するための情報セキュリティ計画も必要である。不正開示が悪用される可能性のある敏感な顧客情報に関する場合は、顧客に通知しなければならない。2021年11月18日、連邦銀行機関は、銀行が“通知事件”レベルに上昇した“コンピュータセキュリティ事件”が発生してから36時間以内に監督管理機関に通知することを要求する2022年に施行される新しい規定を発表した

逆販売制限

一般に、以下の条件の下で、銀行は、信用、レンタル、財産の販売、または任意のサービスまたは固定または変更を提供してはならない:(1)顧客は、銀行または銀行持ち株会社またはその子会社から、または銀行または銀行持ち株会社またはその子会社にいくつかの追加の信用、財産またはサービスを提供してはならない、または(2)顧客は、提供された信用の健全性を保証するために合理的な条件が適用されない限り、競合相手からいくつかの他の信用、財産またはサービスを取得しない。しかし、顧客が2つ以上の従来の銀行製品を取得した場合、銀行は合併残高製品を提供することができ、より優遇された条件を提供することができる。この法律はまた、銀行が他の形態の共同販売に従事することを明確に許可し、FRBが規制または命令によってより多くの例外を付与することを許可する。しかも、特定の外国取引は一般的な規則によって制限されない。

消費者規制

前者の活動は消費者を保護するための様々な規制と条例によって制限されている。他にも、これらの法律と条例には以下の規定が含まれている

•クレジットカードおよびデビットカード貸越条項に関する規則を含む第1の当事者が徴収する利息および他の費用を制限すること

•最初の銀行が消費者借り手に開示した信用条項を管理する

•公共および公職者が、サービスされているコミュニティの住宅需要を満たすことを支援する義務を果たしているかどうかを決定することができるように、第1の機関に情報を提供することを要求する

•第1の当事者が信用を発行する決定を下す際に、人種、信仰、または他の禁止された要因に基づいて差別を行うことを禁止する

•第一者が消費者の債務を追及する方法;

•消費金融商品およびサービスを提供する上での不公平、詐欺的、または乱用行為またはやり方を禁止する。

住宅ローン規制

CFPBは、担保融資の発行に関する“ドッド·フランク法案”の要件(融資発起人補償及び融資発起人資格を含む)及び総合担保融資開示規則を実施するための規則を発表している。さらに、CFPBは、サービス機関に、誤り訂正、情報開示、強制加入、情報管理政策およびプログラム、ローンを延滞している借り手に担保ローン緩和案に関する情報を提供することを要求する新しい基準およびやり方を遵守することを要求する規則を発表し、借り手の担保融資口座について連絡を維持するために、ローンを延滞している借り手がサービス担当者と連絡を維持することを可能にし、借り手が利用可能な損失軽減案の申請を評価することを要求する。これらの規則はまた,調整可能金利担保融資(ARM)の初期金利調整通知,住宅担保融資の定期報告書,および担保融資支払いのタイムリーな融資と支払金額要求への応答に関するものである。

非差別政策

まず、他の事項に加えて、消費または商業信用または住宅不動産取引のいずれにおいても人種または皮膚の色、宗教、民族の血統、性別および家庭状況に基づく差別を禁止する“平等信用機会法”(“ECOA”)と“公平住宅法”(“公平住宅法”)の規定を遵守しなければならない。米司法省(“司法省”)と連邦銀行規制機関は、金融機関が差別の有無を判断するための指導を提供する融資差別に関する部門間政策声明を発表し、これらの機関が融資差別にどのように対応するか、融資者が差別的な融資を防止するためにどのような手順をとる可能性があるかを指導する。米司法省は“経済·社会·文化権利法”や“連邦住宅法”に違反しているとして起訴に力を入れた。

ロンドン銀行の同業借り換え金利

2022年3月15日、米国議会は、(I)米国の法律によって管轄されていること、(Ii)2023年6月30日までに満了しないこと、および(Iii)明確な定義を欠いて実行可能なLIBOR代替案の契約におけるLIBORへの言及を解決するための“調整可能金利(LIBOR)法案”(以下、“LIBOR法案”)を公布した。FRBは2022年12月16日、ある金融契約におけるLIBORに代わるSOFR(担保付き隔夜融資金利)に基づく基準金利を決定したLIBOR法案を実施する最終ルールを採択した。最終ルールは,LIBOR法案に拘束された契約における隔夜,1カ月,3カ月,6カ月,12カ月LIBORの代わりにSOFRに基づく代替基準金利を決定した。

政府の通貨政策と財政政策の効果

預金と他の借入金の金利とローンと証券の金利との差額が銀行収益の大部分を構成している。銀行業固有の金利リスクを緩和するために、銀行業務は手数料や手数料収入の発生にますます依存している。

ある銀行の収益と成長は全体的な経済状況の影響も受けており、米国政府とその機関、特にFRBの通貨·財政政策の影響も受けている。FRBはインフレ抑制や景気後退への対抗を求めるなど、国家通貨政策を策定している。これは,米国政府証券の公開市場操作,金融機関が保持しなければならない準備金金額の調整,借入割引率と連邦基金取引の目標金利の調整により実現されている。これらの分野におけるFRBの行動は、銀行融資、投資、預金の増加に影響を与え、融資や預金の金利にも影響を与える。通貨政策の将来のいかなる変化の性質と時間と当社への潜在的な影響は予測できない。

第1 A項。リスク要因

私たちのビジネスにはリスクがあります。以下の議論および経営陣の議論と分析および我々の財務諸表および脚注は、我々の業務、財務状況または運営結果に悪影響を及ぼす可能性があると考えられる最も重大なリスクと不確実性について述べている。経営陣は、現在どうでもいいと考えている他のリスクや不確実性が、私たちの業務、財務状況、または経営結果に大きな悪影響を及ぼす可能性があることを認識していないか、または管理職が認識していない。この討論が私たちが直面しているすべての潜在的な危険を扱っているという保証はない。また、本年度報告10-K表に含まれる任意の情報が前向き陳述を構成することについて、以下に述べるリスク要因も警告的陳述であり、著者らの実際の結果は本稿で行った任意の前向き陳述で表現されたものとは大きく異なる重要な要素を招く可能性があることを指摘した。

私たちの業務に関連するリスク要因

私たちの業務や融資集中地域の全体的な経済状況は、私たちの財務業績や流動性に悪影響を及ぼす可能性があります。

ミシシッピ州、ルイジアナ州、アラバマ州、フロリダ州あるいはジョージア州でサービスする地理市場の経済が急にあるいは深刻に低下して、私たちの顧客が適時にローン義務を返済する能力に影響を与えるかもしれません。これらの地域の現地経済状況は、私たちの商業、不動産、建築ローン、借り手がこれらのローンを返済する能力、およびこれらのローンの担保を得る価値に大きな影響を与える。これらの市場地域の経済状況のいかなる悪化も、会社の銀行業務の財務結果、収益、収益力にマイナス影響を与える可能性がある。

私の行は有効な資金の形で流動性を提供して、満期の預金、債務とその他の債務、借り手が使用承諾を要求する信用手配及び意外な現金支払い需要を満たす必要があります。不利な経済変化は顧客が預金残高を引き出し、私たちの流動性に圧力をかける可能性がある。歴史的には、私たちは多くの代替的な流動性源を得ることができるが、信用と流動性市場の変動性が増加すれば、私たちに有利な条項でこれらの流動性を得ることができる保証はない、あるいは根本的にはできない。

私たちは不動産を含む特定の経済部門の影響を受けやすいかもしれない。

私たちの融資組合の大部分は不動産によって保証されている。不動産の位置する地理的地域の市場状況により、不動産の市場価値は比較的短い時間で大幅に変動する可能性がある。経済が悪化すれば、不動産価値が大幅に低下し、私たちの融資組合の大部分が担保不足になり、借り手の違約による損失が増加する可能性がある。これは私たちの収益に否定的な影響を与える追加的な信用損失を招く可能性がある。私たちはそれぞれの帳簿価値よりも高い価格で担保償還権を失った不動産を処分する能力も影響を受ける可能性があり、私たちの運営業績に悪影響を及ぼす可能性があります。

予測不可能な市場状況は私たちの産業に悪影響を及ぼすかもしれない。

資本と信用市場は変動と破壊の影響を受けやすい。過去数年間の不動産市場の急激な低下は住宅価格の下落を招き、担保償還権の喪失、失業、雇用不足を増加させた。これらの事件が再び発生すれば、担保融資の信用表現に負の影響を与え、政府が支持する実体および主要な商業·投資銀行を含む資産価値の大幅な減記を招く可能性がある。市場動揺と信用緊縮は商業と消費者の違約率の上昇を招き、消費者の自信が不足し、商業活動は普遍的に減少する可能性がある。一般的に、これらの状況の悪化は、より低い住宅価格とより多くの担保償還権の喪失がより高いスパートと延滞をもたらすため、私たちと金融機関業界の他の人たちに悪影響を及ぼすだろう。

インフレ、衰退、失業、金利及び米国債務水準、及び米国と世界の政治傾向による政府行動及び不確実性を含む経済状況及び各種経済要因は、直接又は間接的に我々の財務状況及び運営結果に不安定な影響を与える可能性がある。また、米国政府の債務上限に関する決定や米国債務違約の可能性は、金利をさらに上昇させ、資本市場への参入ルートを乱し、衰退状況を深める可能性がある。不利または不確定な国または地域の政治的または経済的環境は、私たちの融資損失準備金を超えた損失を招き、私たちの経営業績に悪影響を及ぼす可能性がある。

私たちは信用損失に対して適切な準備を維持しなければならない。

第一に、融資者として、その顧客は、融資条項に従って融資を返済できないリスクに直面し、ローンの返済を保証する担保は、返済を保証するのに十分ではない可能性がある。信用損失は融資業務に固有のものであり、我々の経営業績に実質的な悪影響を及ぼす可能性がある。私たちの不動産と建築ローンの組み合わせに関する信用リスクは、主に借り手会社の信用と返済ローン担保としての不動産の価値に関係しています。私たちの商業と消費ローンの組み合わせに関する信用リスクは主に借入者、企業、個人の現地市場における一般的な信用と関係があるだろう。

2021年1月1日、当社は2016-13年度の最新会計基準(ASU)を採択した金融商品--信用損失(“ASC 326”)。財務会計基準委員会(“財務会計基準委員会”)は、融資および他の金融資産の発生した損失モデルを予期損失モデルで置換し、より広範な合理的かつサポート可能な情報を考慮して信用損失を決定することを要求するASC 326を公布した。ASC 326の規定によると、会社は2021年1月1日から発効する信用損失準備(“ACL”)方法を制定し、従来の融資損失準備方法に代わっている。ACLは、融資の余剰コストに基づいて控除され、融資から受け取る予定の純額を示す推定口座である。経営陣が融資残高が回収できないことを確認したと判断した場合、融資は支出から抹消される。予想回収金額は、以前にログアウトした金額とログアウトされる予定の金額の合計を超えません。

管理層は、内部および外部ソースから得られた過去のイベント、現在の状況、および合理的かつサポート可能な予測に関連する利用可能な情報を使用して手当残高を推定する。歴史的信用損失経験は期待信用損失の推定に根拠を提供した。歴史損失情報の調整は現在のリスク特徴の違い、例えば保険基準、投資組合、延滞レベル或いは期限の差異、及び環境条件の変化、例えば失業率、物件価値或いはその他の関連要素の変化である。管理層は、指数または同業者データを含む会社自身の損失履歴を主観的に調整するために、外部市場データを選択的に適用することができる。管理層は、四半期ごとにACLの十分性を評価し、この評価に基づいて信用損失に備えている。連結財務諸表の付記B--重要会計政策の概要を参照。

私たちは市場金利の変化と関連したリスクの影響を受けている。

私たちの資産と負債は主に通貨的なものなので、私たちは金利変化による重大なリスクの影響を受けている。私たちの収益性は純利息収入に大きく依存しています。金利の意外な変動は現在の収益率曲線の傾きを著しく変化させ、純利息差の減少を招き、純利息収入を減少させる可能性がある。しかも、このような変化は私たちの資産と負債の推定値に悪影響を及ぼすかもしれない。

証券組合の公平な市場価値やこれらの証券の投資収益も一般経済や市場状況によって変動する。また、金利変動により、担保融資支援証券や他の資産支援証券など、先行返済リスクの投資の実際の純投資収入および/またはキャッシュフローが存在し、投資時の予想とは異なる可能性がある。

2022年初めから、ますます多くのインフレの兆しに対応するため、FRBは急速に金利を引き上げた。また、FRBは基準金利を急速に引き上げ、上昇するインフレ圧力を緩和するためにさらなる行動をとるつもりだと発表した。金利上昇は、私たちの顧客が借金額を減らしたり、未返済ローン残高を返済する能力に悪影響を与えたりするため、私たちの業務にマイナス影響を与える可能性があり、これらのローン残高は変動金利の調整によって増加する可能性があります。また、金利上昇に伴い、資金預金コストの競争圧力も上昇している。私たちは預金を奪い合うために預金者にもっと魅力的な金利を提供しなければならないかもしれないし、卸売資金のような他の流動性源を求めなければならないかもしれません。これは私たちの純利息収入にマイナスの圧力を与えるかもしれません。金利変化の速度や幅を予測することもできず、金利変化が会社の経営業績に与える影響も予測できない。

私たちの変動金利ローンのロンドン銀行同業解体金利(“LIBOR”)は代替参考金利に置き換えられ、私たちの付属手形や付属債券に支払われる利息支出は、私たちに悪影響を及ぼす可能性があります。

2017年7月、英国金融市場行動監視局(LIBORを規制する機関)は、2021年以降にLIBORの金利計算を強制銀行に提出することを中止する意向を発表した。2020年11月、LIBOR管理部門は、ある提供金利を延長する停止日について、1週間と2ヶ月のLIBOR提供金利の発表は2021年12月31日以降に停止すると発表したが、残りのLIBOR提供金利の発表は2023年6月30日まで続くと発表した。いずれにしても、連邦銀行機関も2020年11月30日にガイドラインを発表し、銀行(I)が2021年12月31日に新たな金融契約でLIBORの使用を停止することを奨励し、(Ii)LIBOR以外の金利を使用するか、LIBORの使用停止後に適用される代替金利を明確に定義する言語を含む。

従来の金融契約による問題を解決するため、米議会は2022年3月15日に“ロンドン銀行間同業借り換え金利法案”を公布した。これらの契約はロンドン銀行間同業借り換え金利を参考金利としているが、ロンドン銀行間同業借り換え金利の公表日を超えている。FRBは2022年12月16日、ある金融契約におけるLIBORに代わるSOFRに基づく基準金利を採用するLIBOR法案を実施する最終ルールを可決した。

ロンドン銀行の同業借り換え金利が終了すると、私たちの変動金利債務、ローン、派生ツール、および他のLIBOR金利に関連する金融商品の金利、およびそのような金融商品に関連する収入や費用が悪影響を受ける可能性がある。また、基準金利としてLIBORの使用を停止することは、我々の変動金利債務、融資、デリバティブ、その他LIBOR金利にリンクした金融商品の価値に悪影響を及ぼす可能性がある。

2022年12月31日現在、約1兆407億ドルまたは3.8%の未返済ローンが30日、90日、1年期のLIBORにリンクしている。ロンドン銀行の同業からの借り換え金利の移行は、コスト増加や従業員の努力を招き続け、追加のリスクをもたらす可能性がある。ロンドン銀行間の同業借り換え金利に依存した取引相手と既存の契約を再交渉し、修正できなければ、予備言語のない契約を含めて、訴訟や名声のリスクに直面します。

このような潜在的な変化の性質、代替参考金利、LIBORの置換または消失、または他の改革の不確実性は、私たちの二次手形および二次債券の価値およびリターン、およびこれらの証券のために支払われる私たちの利息に悪影響を及ぼす可能性がある。

金利、インフレ、または金融市場のいくつかの変化は、私たちの製品に対する需要と、私たちが効率的に製品を渡す能力に影響を与えるかもしれません。

融資源は、そのため、融資収入は、金利上昇の悪影響を受ける可能性がある。市場金利の上昇は、顧客が私たちにお金を借りる意欲を低下させることや、調整可能な金利ローンを定期的にリセットすることで債務超過義務を増加させ、未返済ローンを返済する能力に悪影響を及ぼすことを含む、私たちの業務にマイナス影響を与える可能性がある。もし私たちの借り手がローンを返済する能力が利息支払い義務の増加によって損なわれれば、私たちの不良資産レベルは増加し、経営業績に悪影響を与えるだろう。資産価値,特に担保、証券又は他の固定金利収益資産である商業不動産は、金利変化が相対的に小さい場合には、著しく低下させることができる。金利が低下すれば、私たちの可変金利ローンと新しいローンの収益率が低下し、純利息収入を減少させるだろう。また、低い金利は、私たちの投資証券の達成された収益率を低下させる可能性があり、これは私たちの純利息収入を減少させ、将来の純利息差に下方圧力を与えることになる。純利息収入の大幅な減少は、私たちの資本、財務状況、運営結果に重大な悪影響を及ぼす可能性がある。

インフレ率の持続的な上昇は、賃金や福祉、技術、供給に関する運営コストを収入よりも速い速度で増加させる可能性がある。

投資証券の減価評価は主観的な決定に関連し、私たちの経営業績や財務状況に大きな影響を与える可能性がある。

減値評価は定量と定性の過程であり、リスクと不確定要素の影響を受け、投資公正価値の低下が今期の収益の中で確認すべきかどうかを確定することを目的としている。リスクと不確定要素は全体の経済状況の変化、発行者の財務状況或いは未来の回復見通し、金利或いは信用利差の変化の影響及び予想される回収期間を含む

将来のキャッシュフローは、第三者ソースから得られた情報を格納し、標的担保の未来表現に対して内部仮説と判断を行い、将来のキャッシュフローが不利に変化する可能性を評価することに関するものと推定される。減価額の決定は、それぞれの資産種別に関連する既知および固有リスクの会社の四半期評価および評価に基づく。この評価と評価は,条件の変化や新たな情報の獲得に応じて改訂される.

また、我々の経営陣は、証券発行業者に関する広範な要素を考慮し、その合理的な判断を利用して、証券推定公正価値低下の原因と回復の見通しを評価した。経営陣の証券評価に固有のものは,発行者の運営とその将来の収益潜在力の仮定と推定である。将来的には私たちの投資証券の帳簿価値を減値する必要があるかもしれませんが、これは私たちの運営業績や財務状況に大きな悪影響を及ぼす可能性があります。

通貨当局の政策の変化や他の政府の行動は収益性に悪影響を及ぼす可能性がある。

当社の経営結果は、通貨当局の信用政策の影響を受けており、特に連邦準備システム理事会は、連邦準備委員会と呼んでいます。連邦準備委員会が使用する通貨政策ツールには、米国政府証券の公開市場操作、銀行借款の割引率や連邦基金金利の変更、銀行預金に対する準備金要求の変更がある。国の経済と通貨政策の変化を考慮して、将来の金利、預金水準、融資需要、あるいは会社の業務と収益の変化の影響を予測することはできない。また、発展中の情勢に対応したり、新たな財政や貿易政策を実施したりする米国政府や他の政府の行動は、通貨変動、外国為替規制、市場混乱、その他の予期しない経済影響を招く可能性がある。このような行動は私たちの運営結果と収益性に悪影響を及ぼすかもしれない。

私たちは様々な連邦と州実体によって規制されている。

同社と最初の銀行は各種の監督管理機関の広範な監督管理を受けており、連邦準備委員会、連邦預金保険会社、ミシシッピ州銀行と消費金融部及びCFPBを含む。参照してください監督と監督より多くの情報については、上記を参照されたい。このような機関が発表した新しい規定は私たちの業務活動を展開する能力に悪影響を及ぼすかもしれない。当社は様々な連邦や州法律の制約を受けており、これらの法律や法規のいくつかの変化は運営に悪影響を及ぼす可能性がある。

当社と最初の会社も、米国証券取引委員会及び財務会計基準委員会の会計規則及び条例の制約を受けている。会計規則の変更は、会社が報告した財務諸表や経営結果に悪影響を及ぼす可能性があり、実施するためには非常な努力や追加のコストが必要かもしれません。これらの法律または法規のいずれかは時々修正または変更される可能性があり、このような修正または変更が会社に悪影響を与えないことは保証されません。

税法と法規の変化は私たちの財務状況と運営結果に悪影響を及ぼすかもしれない。

税法の変化には、減税や雇用法案の全部または一部の廃止、2022年のインフレ低減法案(IRA)の実施が含まれており、予想以上の所得税支出や課税されるべき形で私たちの業務に大きな影響を与える可能性がある。このような変化はまた、私たちの顧客の財務状況および/または全体的な経済状況に悪影響を及ぼす可能性がある。また、将来の規制改革には、BSA/AMLに関連するコンプライアンスの更なる関心と検討、消費者の保護の拡大、融資組合せと信用集中の監督管理、気候変動の影響を受ける融資の規制、資本と流動性の要求の向上、株式買い戻しと配当の制限または追加税収が含まれており、私たちのコストを増加させ、私たちの業務に影響を与える可能性がある。

2022年8月16日、アイルランド共和軍は米国で法律に署名した。IRAには、株式買い戻しの消費税や会社が最低税を代替するなど、様々な税収条項が含まれており、この税は、通常、3年以内に平均調整後の財務諸表収入が10億ドルを超える米国企業に適用される。私たちは現在、金利協定が私たちの年間推定有効税率や私たちの流動性に大きな影響を与えることを含む、私たちの財務業績に実質的な影響を与えないと予想していますが、現在のところこれらの措置の影響は不明です。

私たちはFDICに追加の保険料を支払う必要があるかもしれないが、これは収益に否定的な影響を及ぼすかもしれない。

“ドッド·フランク法案”によると、連邦預金保険会社の保険限度額は25万ドルに恒久的に増加し、連邦預金保険会社の評価の最初の保険料が増加した。FDIC保険基金が将来受ける可能性のあるいかなる損失にもよると、基金を補充するために保険料を追加しない保証はない。将来の金融機関の倒産および更新された倒産·損失予測により、FDICはより高い基本金利スケジュールを設定したり、特別な評価を実施したりする必要があるかもしれない。現在予測されているよりも高いFDIC評価率は、我々の運営結果に悪影響を及ぼす可能性がある。

私たちは産業競争の影響を受けており、これは私たちの成功に悪影響を及ぼすかもしれない。

その会社の収益性は他の金融サービス会社と成功して競争する能力にかかっている。私たちは競争の激しい金融サービス環境で運営している。特定の競争相手の規模はもっと大きく、私たちよりも多くの資源を持っているかもしれない。私たちの地域市場分野では、他の商業銀行、貯蓄機関、信用協同組合、インターネット銀行、金融会社、共同基金、保険会社、ブローカー、投資銀行、および同様のサービスを提供する他の金融仲介機関からの競争に直面している。いくつかの非銀行競争相手は、管理会社または最初の会社の広範な法規の制約を受けず、競争業務の面でより大きな柔軟性を有する可能性がある。

多くのライバルは、第1のライバルに比べて、より広い地理的市場を有しており、資源や貸し付け制限がはるかに大きく、第1の会社が現在提供していないいくつかのサービス、例えば信託銀行業務を提供している。また,これらの競争相手の多くはFirstの拡張市場地域に多くの支店を有しており,これらの競争相手に現在Firstにはない地理的便利な利点を提供する可能性がある.現在、他の多くの商業銀行、貯蓄機関、信用社が最初の主要なサービスエリアで業務を展開している。

また、インターネット上の金融サービス提供者を含む多くの金融·準金融機関と預金·融資を争っている。最近の技術進歩やその他の変化は,従来銀行の関与が必要であった金融取引を当事者が行うことができるようになった。例えば、消費者は、取引口座または共同基金に資金を保持することができ、これらの資金は歴史的に銀行預金として保有されている。消費者も銀行の協力を必要とせずに支払い請求書や振込などの取引を直接完了することができる。銀行を仲介として廃止する過程,いわゆる“非仲介化”は,手数料収入の損失や,顧客預金とこれらの預金による関連収入の損失を招く可能性がある.これらの収入源や獲得コストの低い預金を資金源として失うことは、私たちの財務状況や経営業績に大きな悪影響を及ぼす可能性がある。

私たちのいくつかの競争相手は、貸越費を含む預金口座のいくつかのサービス料を低減またはキャンセルし、他の競争相手は、より多くの顧客を誘致するために、サービス料または他の費用を低減またはキャンセルすることを望んでいるかもしれない。会社が預金口座に関連する費用を含む特定のカテゴリの費用を低減または廃止することを選択した場合、これらの製品およびサービスに関連する費用収入は減少するだろう。もし会社がこのような行動を取らないことを選択すれば、私たちはある有料製品に顧客を誘致する上で競争劣勢になる可能性がある。

私たちの情報システムはセキュリティ面の中断や抜け穴に遭遇するかもしれない。

私たちは業務を展開するために通信と情報システムに深刻に依存している。これらのシステムの任意の障害、中断、またはセキュリティホールは、当社の顧客関係管理、預金、ローン、および他のシステムに障害または中断をもたらす可能性があります。情報システムの障害、中断、またはセキュリティホールの影響を防止または制限するためのポリシーおよびプログラムがありますが、このような障害、中断、ネットワークセキュリティホール、または他のセキュリティホールを防止することができる保証はありません。またはそれらが確実に発生した場合、それらが十分に解決される保証はありません。我々は、コンピュータハッカー攻撃、破壊または窃盗行為、マルウェア、コンピュータウイルスまたは他の悪意のコード、ネットワーク釣り、従業員エラーまたは汚職、災害、意外な事件、または他のネットワーク攻撃を含む可能性がある様々な形態の外部セキュリティホールの影響を受け続ける可能性がある。今まで、私たちはこのような攻撃や事件が私たちの業務や運営に実質的な影響を及ぼすことを見ていない。将来的には、私たちのデータセキュリティに対するいかなる重大な損害や破壊も、外部でも内部でも、顧客、共同会社、サプライヤー、または会社のデータを乱用して、私たちの名声を損なう可能性があり、顧客業務の損失を招き、追加の規制審査を受けたり、民事訴訟と可能な財務責任に直面させたりして、これらは私たちの財務状況や運営結果に重大な悪影響を及ぼす可能性があります。また,情報セキュリティ,データ収集と使用,プライバシーに関する規制環境として

我々の業務に適用される新たな要求と変化する要求がますます厳しくなるにつれて,これらの要求を遵守することも余分なコストを招く可能性がある.

自然災害、突発的な公衆衛生事件、戦争またはテロ行為、そして他の外部事件は私たちの行動能力に影響を及ぼすかもしれない。

私たちの市場地域はハリケーンや竜巻などの自然災害の影響を受けやすい。自然災害は運営を混乱させる可能性があり、私たちの融資資産の担保として使用される可能性のある財産が損なわれ、私たちの現地経済にマイナスの影響を与える可能性がある。気候変化は不利な天気条件の性質、深刻さ、頻度を増加させ、これらのタイプの自然災害が私たちの顧客または私たちに与える影響をより深刻にする可能性がある。将来のハリケーン、竜巻、その他の自然災害による被害がどの程度、私たちの市場地域の運営や経済に影響を与えるかどうかは予測できないが、このような天気事件は、ローンの発行量の低下、私たちのローンの担保として使用される財産価値の低下や破壊、および担保償還権の喪失、融資損失のリスクを増加させる可能性がある。

さらに、衛生緊急事態、疾病の大流行、戦争またはテロ行為、貿易政策と制裁、ロシアによるウクライナ攻撃の影響、その他の外部事件は、私たちの行動を混乱させる可能性がある。このような事件の発生は、私たちの業務、財務状況、および運営結果に重大な悪影響を及ぼす可能性があります。

私たちのビジネスは詐欺の影響を受けやすい。

私たちの業務は私たちをローンと預金顧客、彼らと業務往来のある当事者、そして私たちの従業員、請負業者、サプライヤーからの詐欺リスクに直面させます。我々は、新しい顧客および既存の顧客からの財務および他のデータに依存しており、これらのデータは、そのような顧客を受け入れ、彼らの金融取引を実行し、融資および他の金融資産を発行および購入する際に詐欺的であることが証明される可能性がある。経済的圧力が増加した時、私たちはもっと大きな詐欺損失リスクに直面している。私たちは、このような詐欺を防止または発見するための保証と運営制御を確立していると信じているが、これらの制御が詐欺を効果的に発見することは保証されていないか、または私たちは詐欺損失やそのような詐欺に関連するコストや他の損害を経験せず、そのレベルは私たちの財務業績や名声に悪影響を及ぼすだろう。私たちの融資顧客も彼らの業務で詐欺に遭う可能性があり、これは彼らが融資を返済したり、私たちのサービスを使用する能力に悪影響を及ぼす可能性がある。私たちのリスク開放と顧客が直面している詐欺リスクは、私たちの融資損失準備金を超えた予期しない融資損失を招く可能性があるので、財務リスクと名声リスクを増加させる可能性があります。

技術者を引き付けることはできないかもしれません.

私たちの成功は私たちが重要な人員を引きつけて維持する能力に大きくかかっている。私たちが従事しているほとんどの活動の中で、最高の人員に対する競争は激しくなるかもしれないし、私たちは彼らを募集したり維持したりすることができないかもしれない。私たちの1人以上のキーパーソンが意外にサービスを失ったことは、類似のスキル、私たちの市場に対する理解、私たちのサービスのコミュニティにおける関係、および長年の業界経験を持つ合格した代替者を迅速に見つけることが難しいため、私たちの業務に実質的な悪影響を及ぼす可能性がある。私たちは私たちの一部の幹部と雇用協定を締結したが、このような幹部たちと他の重要な人員たちが会社に雇用され続ける保証はない。

他の金融機関の倒産は会社に悪影響を及ぼすかもしれない。

私たちが通常の融資取引に従事する能力は、他の金融機関の行動や潜在的破産の悪影響を受ける可能性がある。取引、清算、取引相手、その他の関係により、金融機関は相互に関連している。したがって、1つまたは複数の金融機関または金融サービス業の違約、さらにはデマまたは懸念は、通常、市場全体の流動性に悪影響を及ぼす可能性があり、当社または他の機関の損失または違約を招く可能性がある。

合併に関連するリスク

私たちは時々他の業務の買収を行うかもしれませんが、これは私たちの業績に悪影響を及ぼすかもしれません。

私たちは時々他の業務の買収を行うかもしれない。買収された企業や会社を統合することの困難さは、予想される収入増加、コスト節約、地域や

製品の存在または任意の買収の他の期待収益。この統合は、予想以上の預金流失(流失)、キー従業員の流失、会社業務または買収された会社の業務中断、または他の方法で顧客と従業員との関係を維持し、買収の期待利益を実現する能力に悪影響を及ぼす可能性がある。私たちが知っていること以外にも、買収された会社には法的な事項や事項がある可能性があり、これは思わぬコストを招く可能性があります。収益に悪影響を及ぼす可能性のある任意の重大な買収により、企業は、より高い資産レベルおよび融資残高を管理するために、設備および人員の面で追加投資を行う必要があるかもしれない。

私たちは予想された時間枠内で予想されるコスト節約と最近買収された他の財務的メリットを達成できないかもしれないし、全く実現できないかもしれない。

当社は2022年8月1日に対比奇銀行(BBI)の買収を完了し、2023年1月1日に遺産東南銀行(以下、伝統銀行)の買収を完了した。予想されるコスト節約と合併による財務収益を実現できるかどうかは、これらの業務を第1の業務と統合することに成功できるかどうかにある程度かかっている。統合プロセスは、キー従業員の流失、各社が行っている業務中断または基準、制御、プログラム、政策の不一致を招く可能性があり、顧客、顧客、預金者と従業員との関係を維持したり、合併の予想される利益を実現する能力に悪影響を及ぼす可能性がある。また、合併後のいくつかの業務の統合が必要となり、大量の管理資源を投入し続ける必要があり、合併後の会社の日常業務に対する管理層の注意を一時的に分散させる可能性がある。合併を十分に実現できない予想コスト節約と財務利益、および統合過程で遭遇したいかなる遅延も、合併後の会社の業務や運営結果に悪影響を及ぼす可能性がある。

我々は最近の買収で取引や合併に関連した巨額のコストを発生させ続ける可能性がある。

私たちは最近の買収に関連したいくつかの非日常的なコストを発生させ続けているかもしれない。これらのコストおよび支出には、財務、法律および会計顧問に支払われる費用、解散費、留任ボーナス、および他の潜在的な雇用関連コスト、届出費用、印刷費、およびその他の関連費用が含まれる。大量のプロセス、政策、プログラム、運営、技術、システムは、これらの会社の業務統合と結合しなければならない。買収には一定レベルの費用が生じると想定されているが,我々がコントロールできない要因の多くが統合や実施費用の総額や時間に影響を与える可能性がある。

買収に関連した追加的で予期せぬ巨額の費用もまた私たちが回収できないかもしれない。これらのコストと支出は、買収から得られる効率、戦略的利益、追加収入の実現を低下させる可能性がある。時間の経過とともに、これらの収益は取引費用や実施コストを相殺することが予想されるが、純収益は短期的には実現されず、全く実現されない可能性があり、これは我々の財務業績に大きな悪影響を及ぼす可能性がある。

私たちは商業的名誉の欠陥を招くかもしれない。

私たちは少なくとも年に一回私たちの名声を評価する。顕著な負の業界または経済傾向、将来のキャッシュフローの推定減少または業務中断は、営業権が損害を受ける可能性があることを示す可能性がある。我々は減価の評価方法を評価し、管理層に歴史経験に基づいて判断と仮定を行い、将来の経営業績の予測に依存することを要求する。我々は競争の激しい環境で運営しており,将来の経営業績やキャッシュフローの予測は実際の結果とは大きく異なる可能性がある。また、もし私たちの分析結果が私たちの名誉に対する減値であれば、このような減値が存在すると判断された間に、私たちの財務諸表に非現金費用を収益に計上することを要求されます。このような費用は私たちの運営結果に実質的な悪影響を及ぼす可能性がある。

私たちの証券に関するリスクは

私たちの普通株の価格は大幅に変動する可能性があり、これは投資家が魅力的な時間や価格で普通株を転売することを困難にするかもしれない。

私たちの株価は様々な要素によって大きく変動するかもしれませんが、その多くの要素は私たちがコントロールできません。“前向きな陳述に関する特別な警告通知”に記載されている要因に加えて、これらの要因は、以下のような要素を含む

•経営業績、財務状況または資産品質の実際または予想四半期の変動;

•財務推定の変化または財務アナリストの研究報告および提案の発表、または格付け機関が米国または他の金融機関に対して取った行動;

•不定期に普通株の配当を発表する

•アナリストの収入や収益予想を達成できませんでした

•買収や予想された買収効果を達成できなかった

•買収、再編、処分、資金調達など、私たちの競争相手の戦略的行動

•私たちの競争相手や投資家は、私たちに相当する他社の株価や経営業績の変動を考えています

•将来的には私たちの普通株や他の証券を売却します

•提案されたり、最終的な規制変更や開発が行われたりする

•予想または未定は、私たちの規制調査、訴訟、または訴訟に関連しているか、または影響を及ぼす可能性がある

•ジャーナリズムや投資界は一般的に私たちの名声や金融サービス業に関する報告書である

•私たちの業績とは関係のない国内外の経済と政治的要因

•一般市場状況、特に金融サービス業の市場状況に関する発展状況

•洪水、竜巻、ハリケーンなどの悪天候条件

•病気の大流行を含む突発的な公衆衛生事件;

•現在または予想される軍事衝突は、ロシアとウクライナの間でエスカレートしている軍事的緊張、テロ、または他の地政学的事件を含む金融市場への妨害に影響を与える。

また、近年、株式市場は一般的に極端な価格と出来高変動を経験している。この変動は、その経営業績とは無関係な原因を含む、多くの会社が発行する証券の市場価格に大きな影響を与えている。我々の経営業績は良好であるにもかかわらず、これらの広範な市場変動は私たちの株価に悪影響を及ぼす可能性がある。私たちの普通株の市場価格は引き続き変動し、私たちの普通株の市場価格レベルは保証されないと予想されます。

一般市場変動、業界要素及び一般経済と政治状況と事件、例えば経済減速或いは衰退、金利変化或いは信用損失傾向は、経営業績にかかわらず、我々の株価下落を招く可能性もある。

私たちは必要な資金を提供するために金融市場に依存する必要があるかもしれない。

私たちの普通株はナスダック株式市場で取引されています。私たちの資本資源は予測可能な未来に私たちの資本需要を満たすのに十分であると予想されているが、時々私たちは資本市場の流動性に依存して追加の資本を調達するかもしれない。私たちが株や債務証券を売却することで資金を調達する歴史的能力は、経済や市場状況や規制の変化の影響を受ける可能性があり、これらの変化はコントロールできない。我々の経営業績や財務状況の不利な変化は、追加資本の調達を困難にしたり、コストを高くしたり、通常の資金源を獲得することを制限したりする可能性がある。もし市場が運営できない場合、あるいは資本市場の状況が不利であれば、私たちの資金調達の努力は、ある時点で期限、条件、金利が不利な証券を発行する必要がある可能性があり、これは現在の株主に希釈影響を与える可能性がある。これらのリスクが現実になれば,有機的あるいは買収的成長により我々の業務をさらに拡大する能力が制限される可能性がある。

当社が発行する証券は、当社の普通株を含め、FDIC保険は含まれていません。

当社が発行する証券は、当社の普通株を含み、いかなる銀行の貯蓄又は預金口座又はその他の義務でもなく、FDIC、DIF又は任意の他の政府機関又は機関又は任意の個人保険会社が保険を受け、可能な元金損失を含む投資リスクに直面する。

逆買収法と特定の合意と憲章条項は私たちの普通株の価格に悪影響を及ぼすかもしれない。

州と連邦法律のいくつかの条項と私たちの会社の定款は誰かが会社の支配権を得ることを難しくするかもしれません。連邦法によると、ある免除を除いて、個人、実体、またはグループは、銀行持ち株会社の10%以上の発行された議決権のある株(同社の株を含む)を買収する前に、連邦銀行機関に通知しなければならない。銀行機関はこの買収を審査し、それが支配権の変更につながるかどうかを決定する。銀行機関は通知に基づいて60日間行動し、買収側の資源や買収の反独占影響を含むいくつかの要因を考慮した。ミシシッピ州にも法定条項とわが定款の条項がありますが買収を延期したり阻止したりするために使われるかもしれません。そのため、これらの法定条項とわが定款における条項は、潜在的な買収側に対する会社の吸引力を低下させる可能性がある。

私たちの普通株の取引量は他の大きな金融サービス会社より低い。

私たちの普通株はナスダック世界市場で看板取引されていますが、他の大きな金融サービス会社に比べて、私たちの普通株の取引量は低く、私たちの普通株取引の流動性を保証することはできません。深さ、流動性、および秩序性などの理想的な特徴を有する公開取引市場は、任意の所与の時間における我々の普通株の自発的な買手および売手の存在に依存する。このような存在は投資家の個人的な決定と私たちがコントロールできない全体的な経済と市場状況に依存する。私たちの普通株の取引量が低いことを考慮して、私たちの普通株の大量売却、あるいはこれらの売却に対する期待は、私たちの株価を下落させる可能性があります。

あなたは私たちの普通株式から配当を受けないかもしれない。

私たちは従来、普通株の四半期現金配当金を発表してきたが、私たちはそうすることを要求されておらず、将来的に普通配当金の支払いを減少または停止する可能性がある。もし私たちが普通配当金の支払いを減らしたり停止したりすれば、私たちの普通株の市場価格は不利な影響を受けるかもしれない。

私たちが現金配当金を支払う主な資金源は最初の配当金から受け取った配当金だ。連邦と州銀行の法律法規と州会社法は私たちが発表して支払うことができる配当金の額を制限する。より多くの情報については、本明細書に含まれる“業務-規制”を参照されたい。

もし私たちが配当金を支払わなければ、私たちの普通株の資本付加価値(あれば)は私たちの普通株に投資して収益を得る唯一の機会になるかもしれない。また、最初の会社が配当金を支払うことができない場合、債務の返済や他の債務を支払うことができず、普通株や優先株の配当金を支払うこともできない可能性がある。したがって、私たちは最初から配当を得ることができず、私たちの業務、財務状況、運営結果、そしてあなたが私たちの普通株の投資価値に実質的な悪影響を及ぼす可能性があります。

項目1 B。未解決従業員意見

ありません

項目2.財産

わが社の本社、つまり持株会社の本社は、ミシシッピ州ハーティスバーグにあるアメリカショッキング金属加工98西路6480号にあります。年末まで、私たちはミシシッピ州、アラバマ州、フロリダ州、ジョージア州、ルイジアナ州に全方位サービスを提供する87の銀行と金融サービス事務所、1つの自動車銀行施設と2つのローン生産事務所を持っています。経営陣はすべての物件を確保し、自前でも賃貸でも、適切な状態を維持している。

次の表に当社が借りている銀行の勤務先を示します。

| | | | | |

•ベレー角 | •パスカグラ |

•太子島 | •ペンサコラ市中心部 |

•FairHope | •ペンサコラ-花園街 |

•哈代宮廷 | •スペイン要塞 |

•キレン | •スタクビル大学 |

•メアリー·エステート | •タラハシー·アパラッチ通り |

•ニコヴィル-750ジョン·Sims Parkway East | •タンパローン制作オフィス |

•海の泉 | •花びら |

•パナマシティビーチ | |

項目3.法的手続き

当社および/または第一会社は、通常の業務プロセスによる様々な訴訟の被告とされることがある。現在、当社は、その業務に重大な悪影響を及ぼす可能性が予想される法的手続きを一切承知していません。

プロジェクト4.鉱山安全開示

適用されません。

第II部

項目5.登録者普通株式市場、関連株主事項、発行者による株式証券の購入

市場情報

私たちの普通株はナスダック世界市場で“FBMS”のコードで取引されている

同社の普通株の記録保持者は2023年2月22日現在で約4240人、流通株は31,063,780株。

取締役会の承認と適用の規制要求に基づき、会社は四半期ごとに定期的に現金配当金を発行する政策を継続する見通しだ。Firstファミリーが当社に配当金を支払う能力及び当社がその普通株に配当金を支払う能力のある制限に関する検討は、第1部−第1項−本報告の業務監督と規制に記載されている。

発行人が株式証券を購入する

次の表に2022年12月31日までの四半期内に買い戻した普通株を示す。

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| 期間 | | 合計する

量

株

購入した | | | 平均値

支払いの価格

1株当たり | | 総人数

購入株として

公開の一部

発表された計画や

番組 | | 最大数量

その年の5月の株

以下の条件で購入する

計画や計画 |

| 10月 | | 225 | | | $ | 30.00 | | — | | 30,000,000 |

| 11月 | | 396 | | | 33.05 | | — | | 30,000,000 |

| 12月 | | 1,237 | | | 30.79 | | — | | 30,000,000 |

| 合計する | | 1,858 | (a) | | $ | 31.28 | | — | | |

______________________________________

(a)第4四半期に購入した1,858株の株は、限定的な株式奨励を付与する従業員納税義務を履行するために会社に差し押さえられた。

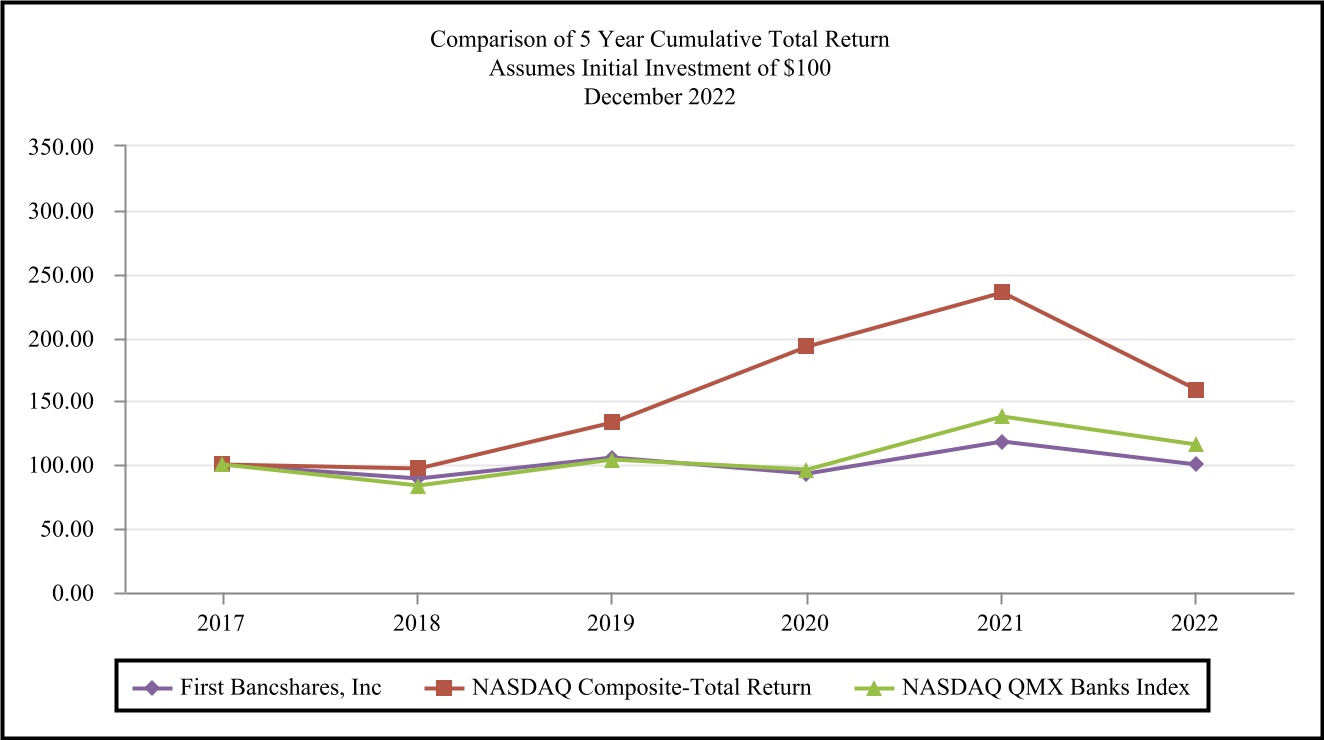

株式表現グラフ

以下の業績グラフおよび関連情報は、“募集材料”でもなく、米国証券取引委員会に“保存”されているものでもなく、このような情報を引用することにより、当社がこのような文書を参照することによって特に統合されない限り、1933年証券法または1934年証券取引法(いずれも改正された)に基づいて提出された任意の未来文書に格納されてはならない。

業績グラフは、2017年12月31日に100ドルを投資し、その後配当再投資した会社の普通株の5年間の累積株主リターンを、ナスダック総合総リターン指数で報告されている米国会社の普通株とナスダックOMX銀行指数の普通株と比較すると仮定する。ナスダックOMX銀行指数には業界分類基準に基づいて銀行に分類されたナスダック上場会社の証券が含まれています。それらは小売銀行、ローン、通貨転送を含む幅広い金融サービスを提供する銀行を含む。

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| 伝説 |

| | | | | | | | | | | | | | | | |

| 記号 | | 以下の項目の総リターン指数: | | 2017 | | 2018 | | 2019 | | 2020 | | 2021 | | 2022 | |

| | | | | | | | | | | | | | | | |

| | | 第一銀行株式会社 | | 100.00 | | 88.96 | | 105.46 | | 93.24 | | 118.37 | | 100.35 | |

| | | ナスダック総合指数-総リターン | | 100.00 | | 97.16 | | 132.81 | | 192.47 | | 235.15 | | 158.65 | |

| | | ナスダックOMX銀行指数 | | 100.00 | | 83.83 | | 104.26 | | 96.44 | | 137.82 | | 115.38 | |

| | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | |

| メモ: |

| | | | | | | | | | | | | | | | |

| A. | | これらの線は、すべての配当金を含む複合日リターンから得られる月間指数レベルを表す。 |

| B. | | 前取引日の時価により,これらの指数は毎日再重み付けされる. |

| C. | | 財政年度終了をベースとした毎月間隔が取引日でなければ,前の取引日を用いる. |

| D. | | 2017年12月31日、すべてのシリーズの指数レベルは100.00ドルに設定されました。 |

プロジェクト6.保留

プロジェクト7.経営陣の財務状況と経営成果の検討と分析

First BancSharesの2022年,2021年と2020年12月31日までの財務状況と経営業績の記述的検討と分析を以下に示す。本議論は、連結財務諸表および第2部に列挙された補足財務データと併せて読まなければならない。項目8.本報告の他の部分に記載されている財務諸表および補足データ。

肝心な会計政策

経営陣の財務状況と経営結果の検討と分析は、米国公認会計原則に従って作成された我々の連結財務諸表に基づいている。これらの財務諸表を作成する際には、資産、負債、収入、費用報告金額に影響を与える見積もりと判断を行う必要があります。歴史的経験,現在の情報,他の関連と考えられる要因から推定しているが,実際の結果はこれらの推定とは異なる可能性がある.私たちの財務業績に重要であると考えられる会計政策には、信用損失準備と関連準備、業務合併、営業権が含まれています。その中で最も重要なのは信用損失準備と関連した会計政策だ

手当は、借り手に対する経営陣の融資返済能力、現地と国の経済状況、その他の主観的要因の評価に大きく基づいている。これらの要因のいずれかが悪化した場合、管理層はその推定および判断を更新し、追加の損失準備金を必要とする可能性がある。2021年1月1日から会社はASU 2016-13、金融商品である金融商品の現在予想されている信用損失の計測(“CECL”)この委員会は、本報告の第2部である項目8.財務諸表と補足データである付記B-本報告の主要会計政策要約でより全面的に議論されているように、融資損失準備の会計計算を発生した損失モデルから予想損失モデルに修正した。

企業合併の一部として取得した資産と負担する負債は、一般に買収の日の公正価値で入金される。購入価格は、取得された資産および負担された負債の公正価値の部分を超えて営業権に計上される。識別可能な資産の公正価値、特に無形資産および買収の負債を決定するには、管理層が推定する必要もあり、これらの推定は、すべての取得可能な情報に基づいており、場合によっては、資産に関連する将来の収入および支出の時間および金額に関する仮定である。業務合併は、本報告の第2部である項目8.財務諸表および補足データ--付記B--重要会計政策の概要および付記Cの下でより全面的な議論が行われた。

営業権の減価評価には、年間評価も含まれており、減値をより可能にするイベントまたは状況の発生も含まれている。テストの一部として、当社はまず、報告単位の公正価値がその帳簿価値よりも低い可能性があるかどうかを決定するために、定性的要素を評価する。当社はこれらの定性的要因を用いて報告単位の公正価値がその帳簿価値よりも小さいことを決定した場合、当社は営業権の公正価値とその帳簿価値とを比較し、隠れた営業権公正価値とその営業権の帳簿金額とを比較することにより減価損失を計測する。他の無形資産も年度ごとおよびイベントや状況が発生した場合に減値を評価し、減値が発生した可能性をより可能にする。本報告の第2部である項目8.財務諸表および補足データ--付記B--主要会計政策の要約の下で、より包括的な議論があった。

概要

同社は1995年6月23日に設立され,ミシシッピ州ハーティスバーグにある最初の(以前は第1社と呼ぶ)全国銀行協会の銀行持ち株会社である。最初は1996年8月5日にオーク林コミュニティの主要なオフィスで運営を開始し、このコミュニティは現在ハーティスバーグに組み込まれている。現在、ミシシッピ州、アラバマ州、フロリダ州、ジョージア州、ルイジアナ州に最初の支店が90軒あります。同社とFirstは,個性化サービスとローカル意思決定を特徴とする一般商業と小売銀行業務に従事しており,中小企業,専門家,個人の銀行ニーズを強調している。

同社の主な収入源は利子収入と手数料であり、これらの収入は銀行に預けられた資金を貸し出しや投資することで得られている。融資は通常、投資よりも高い金利を稼ぐため、会社は個人、企業、他の組織に融資する形でその預金資金をできるだけ多く使用することを求めている。十分な流動資金を確保するために,会社は現金,政府証券,預金の一部を保留している

他の金融機関や、隔夜ローンの超過準備金(“連邦基金売却”と呼ばれる)を代理銀行に提供する。当社が稼いだ収入(管理費用を差し引く前)は、実質的に当社の融資及び預金金額、及び当該等の金額による利益率(“利益差”)及び手数料収入の関数である。

2022年12月31日までの年間重点は、以下の通り

•当社は2023年1月1日より、ジョージア州ジョーンズベリーに本社を置くHeritage Bankの親会社HSBIの買収を完了した。遺産銀行はジョージア州南部での会社の業務を拡大し、急速に増加するアトランタ、ジョージア州サバンナ、フロリダ州ジャクソンビル市場に進出する。遺産銀行は約160万ドルの資産と24地点を増加させる。システム転換は2023年第1四半期末に行う予定である。

•第4四半期、会社はBBI買収に関するシステム転換を完了した。

•昨年同期と比較して、普通株主が獲得できる純収入は2021年12月31日現在の6,420万ドルから2022年12月31日までの6,290万ドルに減少し、下げ幅は1.9%となった。同時期にPaycheck Protection Program(PPP)ローン費用は980万ドル減少した。

•2022年12月31日までの年度、信用損失計上後の純利息収入を差し引いた純利息収入は1兆722億ドルで、2021年12月31日までの同時期より1400万ドル増加しており、これは主にローンや証券数の増加および金利上昇による利息収入である

•2022年12月31日までの年度の非利息収入は3700万ドルで、2021年12月31日までの同時期に比べて51.2万ドル減少した。預金口座サービス料と交換費収入250万ドルの増加は住宅ローン収入が450万ドル減少して相殺された。

•2022年12月31日までの年度の非利息支出は1兆305億ドルで、2021年12月31日までの同時期に比べて1590万ドル増加した。買収と特許転換費用は480万ドル増加し,買収されたCadence Bank,N.A.(“Cadence”)支店(“Cadence支店”)の継続運営に関する330万ドル,ビーチ銀行支店運営に関する510万ドルは,非利息支出増加の原因となった。

•2022年1月15日、世銀は全国銀行協会からミシシッピ州フランチャイズ銀行に転換し、連邦準備システムのメンバー銀行となった

2022年12月31日現在、会社の総資産は約64.62億ドルで、2021年12月31日の60.77億ドルより3.843億ドル増加した。ローンは、販売可能な住宅ローンと信用損失を差し引いた純額を含め、2021年12月31日の29.36億元から2022年12月31日の37.4億元に増加した。預金は2021年12月31日の52.27億ドルから2022年12月31日の54.94億ドルに増加した。株主権益は2021年12月31日の6億762億ドルから2022年12月31日の6億467億ドルに減少した。2022年期間のBBI買収は買収時にそれぞれ6.085億ドル、4.852億ドル、4.906億ドルの資産、ローン、預金に貢献した。Cadence Bankは2021年に新設された7つの支店が買収時にそれぞれ4.129億ドル、4030万ドルと4.102億ドルの資産、ローンと預金を貢献した

最初の(銀行のみ)報告書は、2022年12月31日、2021年、2020年12月31日までの年間純収入はそれぞれ7260万ドル、7390万ドル、6000万ドルだった。同社が発表した普通株主の総合純収入は、2022年、2021年、2020年12月31日までの年度で、それぞれ6290万ドル、6420万ドル、5250万ドルとなった。以下の議論は、当社の総合財務諸表及びその付記その他に含まれる他の財務データとともに読まなければならない。

経営成果

以下は、2022年12月31日、2021年12月31日、2020年12月31日までの初年度(銀行のみ)の運営結果の概要(千ドル単位)である

| | | | | | | | | | | | | | | | | |

| 2022 | | 2021 | | 2020 |

| 利子収入 | $ | 200,375 | | $ | 176,735 | | $ | 179,328 |

| 利子支出 | 15,085 | | 12,306 | | 21,071 |

| 純利子収入 | 185,290 | | 164,429 | | 158,257 |

| 信用損失準備金 | 5,605 | | | (1,104) | | 25,151 |

| 融資損失準備後の純利息収入を計上する | 179,685 | | 165,533 | | 133,106 |

| 非利子収入 | 34,288 | | 37,362 | | 40,984 |

| 非利子支出 | 122,373 | | 108,791 | | 100,966 |

| 所得税費用 | 19,033 | | 20,210 | | 13,108 |

| 純収入 | $ | 72,567 | | $ | 73,894 | | $ | 60,016 |

下表は、会社が2022年、2022年、2021年、2020年12月31日の連結財務諸表に反映されている金額(千ドル単位)と照合した

| | | | | | | | | | | | | | | | | |

| 2022 | | 2021 | | 2020 |

| 純利息収入: | | | | | |

| 第1四半期の純利息収入 | $ | 185,290 | | | $ | 164,429 | | | $ | 158,257 | |

| 利子支出 | (7,474) | | | (7,365) | | | (5,573) | |

| $ | 177,816 | | | $ | 157,064 | | | $ | 152,684 | |

| | | | | |

| 普通株主が得られる純収入: | | | | | |

| 第1四半期の純収入 | $ | 72,567 | | | $ | 73,894 | | | $ | 60,016 | |

| 会社は純損失だ | (9,648) | | | (9,727) | | | (7,511) | |

| $ | 62,919 | | | $ | 64,167 | | | $ | 52,505 | |

合併純収入

同社は、2022年12月31日までの年間で、普通株主が獲得できる総合純収入は6290万ドルであるのに対し、2021年12月31日までの年間の総合純収入は6420万ドルであると発表した。前年同期と比較して、購買力平価ローン手数料収入は980万ドル減少した。

前年同期に比べて純利息収入が1,400万ドル増加したのは,主に証券や融資数の増加および金利上昇による利息収入である。非利息収入は前年比51.2万ドル減少した。預金口座サービス料と交換費収入250万ドルの増加は住宅ローン収入が450万ドル減少して相殺された。2022年12月31日までの年度の非利息支出は1兆305億ドルで、2021年12月31日までの同時期に比べて1590万ドル増加した。非利息支出が増加した原因は,買収やチャーター便転換費用が480万ドル増加し,Cadence銀行支店の継続業務に関する費用が330万ドル増加し,ビーチ銀行支店業務に関する費用が510万ドル増加したためである。

同社は、2021年12月31日までの年間、普通株株主が獲得できる総合純収入は6420万ドルだが、2020年12月31日までの1年間に普通株主が使用できる総合純収入は5250万ドルと発表した。前年同期と比較して、税項変動を差し引いた信用損失費用は1,960万ドルに変動した。同社は2021年12月31日までの年度に減税後の純額67.4万ドルの土地売買損益を記録したが,2020年12月31日までの年度は830万ドルの減税後の土地収益を記録している

2020年12月31日までの1年間と比較して、2021年12月31日までの年間の純利息収入は440万ドル増加しており、これは主に証券取引量の増加による利息収入と、金利変化による利息支出の減少である。上記の収益を含まず、非利息収入は前年比230万ドル増加した。昨年同期に比べて交換費収入は210万ドル増加し、米財務省迅速反応計画(RRP)支出は140万ドル増加し、税収控除後の純額が増加の原因を占めている。2021年12月31日までの年度の非利息支出は1兆146億ドルで、2020年12月31日までの同時期に比べて820万ドル増加した。賃金と従業員福祉は460万ドル増加し、占有費用は170万ドル増加した

当社が業務合併をどのように会計処理するかに関するより多くの情報は、本報告の他の部分に添付されている合併財務諸表付記C-業務合併を参照してください。

総合純利息収入

当社の純収入の最大の構成要素は、純利息収入、すなわち資産から稼いだ収入と、そのような資産を支援するための預金と借金支払いの利息との差額である。純利息収入は,当社の生息資産で稼いだ金利とその利息負債の金利,利息資産と計利子負債の相対金額,ミスマッチ程度およびその利息資産と利息負債の満期日と再定価特徴から決定された。