dk-2022123100016944262022会計年度虚像Http://Fasb.org/us-GAAP/2022#Account StandardsUpdate 201613メンバーHttp://Fasb.org/us-GAAP/2022#ChangeInAccount PrincpleOtherMembers33.33Http://Fasb.org/us-GAAP/2022#CostOfRevenueHttp://Fasb.org/us-GAAP/2022#CostOfRevenueHttp://Fasb.org/us-GAAP/2022#CostOfRevenueHttp://Fasb.org/us-GAAP/2022#CostOfRevenueHttp://Fasb.org/us-GAAP/2022#CostOfRevenueHttp://Fasb.org/us-GAAP/2022#CostOfRevenueHttp://Fasb.org/us-GAAP/2022#AcruedEnvironment alLossContingenciesNonCurrentHttp://Fasb.org/us-GAAP/2022#AcruedEnvironment alLossContingenciesNonCurrentP 3 YP 3 YHttp://Fasb.org/us-GAAP/2022#OtherOperatingIncomeExpenseNetHttp://Fasb.org/us-GAAP/2022#OtherOperatingIncomeExpenseNetHttp://Fasb.org/us-GAAP/2022#OtherOperatingIncomeExpenseNetHttp://Fasb.org/us-GAAP/2022#OtherOperatingIncomeExpenseNetHttp://Fasb.org/us-GAAP/2022#OtherOperatingIncomeExpenseNetHttp://Fasb.org/us-GAAP/2022#OtherOperatingIncomeExpenseNetP 1 Y00016944262022-01-012022-12-3100016944262022-06-30ISO 4217:ドル00016944262023-02-24Xbrli:共有00016944262022-12-3100016944262021-12-31ISO 4217:ドルXbrli:共有00016944262021-01-012021-12-3100016944262020-01-012020-12-310001694426アメリカ-アメリカ公認会計基準:普通株式メンバー2019-12-310001694426US-GAAP:AdditionalPaidInCapitalMembers2019-12-310001694426アメリカ公認会計原則:他の総合収入メンバーを累計2019-12-310001694426アメリカ-公認会計基準:前払いメンバーを保留2019-12-310001694426米国-公認会計基準:財務省株式公開金メンバー2019-12-310001694426アメリカ公認会計基準:非制御的利益メンバー2019-12-3100016944262019-12-3100016944262019-01-012019-12-310001694426SRT:累計調整有効期限調整メンバアメリカ-公認会計基準:前払いメンバーを保留2019-12-310001694426SRT:累計調整有効期限調整メンバ2019-12-310001694426SRT:RevisionOf優先期間InAccountのルール変更メンバを調整するアメリカ-公認会計基準:前払いメンバーを保留2019-12-310001694426SRT:RevisionOf優先期間InAccountのルール変更メンバを調整する2019-12-310001694426アメリカ-公認会計基準:前払いメンバーを保留2020-01-012020-12-310001694426アメリカ公認会計基準:非制御的利益メンバー2020-01-012020-12-310001694426アメリカ-公認会計基準:商品契約メンバーアメリカ公認会計原則:他の総合収入メンバーを累計2020-01-012020-12-310001694426アメリカ-公認会計基準:商品契約メンバー2020-01-012020-12-310001694426アメリカ公認会計原則:他の総合収入メンバーを累計2020-01-012020-12-310001694426US-GAAP:AdditionalPaidInCapitalMembers2020-01-012020-12-310001694426米国-公認会計基準:財務省株式公開金メンバー2020-01-012020-12-310001694426アメリカ-アメリカ公認会計基準:普通株式メンバー2020-01-012020-12-310001694426アメリカ-アメリカ公認会計基準:普通株式メンバー2020-12-310001694426US-GAAP:AdditionalPaidInCapitalMembers2020-12-310001694426アメリカ公認会計原則:他の総合収入メンバーを累計2020-12-310001694426アメリカ-公認会計基準:前払いメンバーを保留2020-12-310001694426米国-公認会計基準:財務省株式公開金メンバー2020-12-310001694426アメリカ公認会計基準:非制御的利益メンバー2020-12-3100016944262020-12-310001694426アメリカ-公認会計基準:前払いメンバーを保留2021-01-012021-12-310001694426アメリカ公認会計基準:非制御的利益メンバー2021-01-012021-12-310001694426アメリカ-公認会計基準:商品契約メンバーアメリカ公認会計原則:他の総合収入メンバーを累計2021-01-012021-12-310001694426アメリカ-公認会計基準:商品契約メンバー2021-01-012021-12-310001694426アメリカ公認会計原則:他の総合収入メンバーを累計2021-01-012021-12-310001694426US-GAAP:AdditionalPaidInCapitalMembers2021-01-012021-12-310001694426アメリカ-アメリカ公認会計基準:普通株式メンバー2021-01-012021-12-310001694426アメリカ-アメリカ公認会計基準:普通株式メンバー2021-12-310001694426US-GAAP:AdditionalPaidInCapitalMembers2021-12-310001694426アメリカ公認会計原則:他の総合収入メンバーを累計2021-12-310001694426アメリカ-公認会計基準:前払いメンバーを保留2021-12-310001694426米国-公認会計基準:財務省株式公開金メンバー2021-12-310001694426アメリカ公認会計基準:非制御的利益メンバー2021-12-310001694426アメリカ-公認会計基準:前払いメンバーを保留2022-01-012022-12-310001694426アメリカ公認会計基準:非制御的利益メンバー2022-01-012022-12-310001694426アメリカ公認会計原則:他の総合収入メンバーを累計2022-01-012022-12-310001694426US-GAAP:AdditionalPaidInCapitalMembers2022-01-012022-12-310001694426アメリカ-アメリカ公認会計基準:普通株式メンバー2022-01-012022-12-310001694426アメリカ-アメリカ公認会計基準:普通株式メンバーDK:IEPEnergyHoldingLLCMメンバー2022-01-012022-12-310001694426US-GAAP:AdditionalPaidInCapitalMembersDK:IEPEnergyHoldingLLCMメンバー2022-01-012022-12-310001694426アメリカ-公認会計基準:前払いメンバーを保留DK:IEPEnergyHoldingLLCMメンバー2022-01-012022-12-310001694426DK:IEPEnergyHoldingLLCMメンバー2022-01-012022-12-310001694426アメリカ-アメリカ公認会計基準:普通株式メンバー2022-12-310001694426US-GAAP:AdditionalPaidInCapitalMembers2022-12-310001694426アメリカ公認会計原則:他の総合収入メンバーを累計2022-12-310001694426アメリカ-公認会計基準:前払いメンバーを保留2022-12-310001694426米国-公認会計基準:財務省株式公開金メンバー2022-12-310001694426アメリカ公認会計基準:非制御的利益メンバー2022-12-310001694426DK:A 3 BearDelawareHoldingMembers2022-06-01Xbrli:純DK:細分化市場0001694426アメリカ公認会計基準:売掛金メンバーDK:2人の顧客メンバーUS-GAAP:顧客集中度リスクメンバー2022-12-31DK:お客様0001694426DK:OneCustomerMemberアメリカ公認会計基準:売掛金メンバーUS-GAAP:顧客集中度リスクメンバー2021-12-310001694426DK:OneCustomerMember米国-GAAP:SalesRevenueNetMembersUS-GAAP:顧客集中度リスクメンバー2022-12-310001694426DK:OneCustomerMember米国-GAAP:SalesRevenueNetMembersUS-GAAP:顧客集中度リスクメンバー2022-01-012022-12-310001694426DK:OneCustomerMember米国-GAAP:SalesRevenueNetMembersUS-GAAP:顧客集中度リスクメンバー2021-12-310001694426DK:OneCustomerMember米国-GAAP:SalesRevenueNetMembersUS-GAAP:顧客集中度リスクメンバー2020-12-310001694426SRT:最小メンバ数US-GAAP:改善メンバーの構築と構築2022-01-012022-12-310001694426US-GAAP:改善メンバーの構築と構築SRT:最大メンバ数2022-01-012022-12-310001694426SRT:最小メンバ数DK:RefineryMachineyAndEquipmentMember2022-01-012022-12-310001694426DK:RefineryMachineyAndEquipmentMemberSRT:最大メンバ数2022-01-012022-12-310001694426SRT:最小メンバ数DK:パイプラックと端末メンバー2022-01-012022-12-310001694426SRT:最大メンバ数DK:パイプラックと端末メンバー2022-01-012022-12-310001694426SRT:最小メンバ数DK:小売店装置とサイト改善メンバー2022-01-012022-12-310001694426SRT:最大メンバ数DK:小売店装置とサイト改善メンバー2022-01-012022-12-310001694426SRT:最小メンバ数DK:製油運転コストメンバー2022-01-012022-12-310001694426SRT:最大メンバ数DK:製油運転コストメンバー2022-01-012022-12-310001694426SRT:最小メンバ数アメリカ-公認会計基準:自動車業界のメンバー2022-01-012022-12-310001694426アメリカ-公認会計基準:自動車業界のメンバーSRT:最大メンバ数2022-01-012022-12-310001694426SRT:最小メンバ数US-GAAP:ComputerEquipmentMembers2022-01-012022-12-310001694426SRT:最大メンバ数US-GAAP:ComputerEquipmentMembers2022-01-012022-12-310001694426SRT:最小メンバ数アメリカ-GAAP:家具と固定機器のメンバー2022-01-012022-12-310001694426SRT:最大メンバ数アメリカ-GAAP:家具と固定機器のメンバー2022-01-012022-12-310001694426SRT:最小メンバ数米国-米国公認会計基準:資産廃棄コストメンバー2022-01-012022-12-310001694426SRT:最大メンバ数米国-米国公認会計基準:資産廃棄コストメンバー2022-01-012022-12-310001694426SRT:最小メンバ数2022-01-012022-12-310001694426SRT:最大メンバ数2022-01-012022-12-310001694426DK:A 3 BearAcquisitionMembers2022-06-012022-06-010001694426DK:A 3 BearAcquisitionMembers2022-01-012022-12-310001694426DK:A 3 BearAcquisitionMembers2022-06-010001694426DK:A 3 BearAcquisitionMembersUS-GAAP:クライアント関係メンバ2022-06-010001694426DK:A 3 BearAcquisitionMembersUS-GAAP:クライアント関係メンバ2022-06-012022-06-010001694426DK:A 3 BearAcquisitionMembersDK:RightOfWayMember2022-06-010001694426DK:A 3 BearAcquisitionMembersDK:RightOfWayMember2022-06-012022-06-010001694426DK:A 3 BearAcquisitionMembers2021-01-012021-12-310001694426DK:RefiningMember2022-01-012022-12-31Utr:bblUtr:DDK:施設00016944262020-05-0700016944262020-05-072020-05-07DK:お店0001694426DK:RefiningMemberアメリカ公認会計基準:運営部門メンバー2022-01-012022-12-310001694426アメリカ公認会計基準:運営部門メンバーDK:物流メンバー2022-01-012022-12-310001694426DK:小売細分化市場のメンバーアメリカ公認会計基準:運営部門メンバー2022-01-012022-12-310001694426アメリカ-アメリカ公認会計基準:会社非部門メンバー2022-01-012022-12-310001694426DK:RefiningMemberUS-GAAP:部門間メンバ削除2022-01-012022-12-310001694426DK:物流メンバーUS-GAAP:部門間メンバ削除2022-01-012022-12-310001694426DK:小売細分化市場のメンバーUS-GAAP:部門間メンバ削除2022-01-012022-12-310001694426US-GAAP:部門間メンバ削除2022-01-012022-12-310001694426DK:物流メンバー2022-01-012022-12-310001694426DK:小売細分化市場のメンバー2022-01-012022-12-310001694426DK:RefiningMemberアメリカ公認会計基準:運営部門メンバー2021-01-012021-12-310001694426アメリカ公認会計基準:運営部門メンバーDK:物流メンバー2021-01-012021-12-310001694426DK:小売細分化市場のメンバーアメリカ公認会計基準:運営部門メンバー2021-01-012021-12-310001694426アメリカ-アメリカ公認会計基準:会社非部門メンバー2021-01-012021-12-310001694426DK:RefiningMemberUS-GAAP:部門間メンバ削除2021-01-012021-12-310001694426DK:物流メンバーUS-GAAP:部門間メンバ削除2021-01-012021-12-310001694426DK:小売細分化市場のメンバーUS-GAAP:部門間メンバ削除2021-01-012021-12-310001694426US-GAAP:部門間メンバ削除2021-01-012021-12-310001694426DK:RefiningMember2021-01-012021-12-310001694426DK:物流メンバー2021-01-012021-12-310001694426DK:小売細分化市場のメンバー2021-01-012021-12-310001694426DK:RefiningMemberアメリカ公認会計基準:運営部門メンバー2020-01-012020-12-310001694426アメリカ公認会計基準:運営部門メンバーDK:物流メンバー2020-01-012020-12-310001694426DK:小売細分化市場のメンバーアメリカ公認会計基準:運営部門メンバー2020-01-012020-12-310001694426アメリカ-アメリカ公認会計基準:会社非部門メンバー2020-01-012020-12-310001694426アメリカ公認会計基準:運営部門メンバー2020-01-012020-12-310001694426DK:RefiningMemberUS-GAAP:部門間メンバ削除2020-01-012020-12-310001694426DK:物流メンバーUS-GAAP:部門間メンバ削除2020-01-012020-12-310001694426DK:小売細分化市場のメンバーUS-GAAP:部門間メンバ削除2020-01-012020-12-310001694426US-GAAP:部門間メンバ削除2020-01-012020-12-310001694426DK:RefiningMember2020-01-012020-12-310001694426DK:物流メンバー2020-01-012020-12-310001694426DK:小売細分化市場のメンバー2020-01-012020-12-310001694426DK:株補償計画損失メンバー排除2022-01-012022-12-310001694426DK:株補償計画損失メンバー排除2021-01-012021-12-310001694426DK:株補償計画損失メンバー排除2020-01-012020-12-310001694426DK:株補償計画損失メンバー2022-01-012022-12-310001694426DK:株補償計画損失メンバー2021-01-012021-12-310001694426DK:株補償計画損失メンバー2020-01-012020-12-310001694426米国-GAAP:株式補償計画のメンバー2022-01-012022-12-310001694426米国-GAAP:株式補償計画のメンバー2021-01-012021-12-310001694426米国-GAAP:株式補償計画のメンバー2020-01-012020-12-310001694426DK:DelekLogisticメンバアメリカ-公認会計基準:可変利益実体の主要利益メンバー2022-01-012022-12-310001694426DK:DelekLogisticメンバアメリカ-公認会計基準:可変利益実体の主要利益メンバー2022-12-3100016944262022-11-140001694426DK:ATMプログラムのメンバー2022-01-012022-12-3100016944262022-04-1400016944262021-12-200001694426DK:DelekLogistic sGPLLCMメンバーDK:DelekLogisticメンバ2020-08-132020-08-130001694426DK:DelekLogisticメンバ2020-08-132020-08-130001694426DK:DelekLogistic sGPLLCMメンバーDK:DelekLogistic sGPLLCMメンバー2020-08-130001694426DK:DelekLogistic sGPLLCMメンバー2020-08-132020-08-130001694426DK:DelekLogistic sGPLLCMメンバー2020-08-130001694426アメリカ公認会計基準:非制御的利益メンバー2020-08-132020-08-130001694426US-GAAP:AdditionalPaidInCapitalMembers2020-08-132020-08-1300016944262020-08-132020-08-130001694426DK:DelekLogisticメンバ2020-08-310001694426アメリカ-公認会計基準:可変利益実体の主要利益メンバーDK:DelekLogisticパートナーLPMメンバー2022-12-310001694426アメリカ-公認会計基準:可変利益実体の主要利益メンバーDK:DelekLogisticパートナーLPMメンバー2021-12-310001694426DK:DelekTruckingMembers2020-05-012020-05-010001694426DK:MidlandGatheringAssetメンバー2020-03-312020-03-3100016944262020-03-012020-03-310001694426DK:WinktoWebsterPipelineLLCMメンバー2020-02-2100016944262022-06-022022-06-020001694426US-GAAP:LineOfCreditMemberアメリカ公認会計基準:RevolvingCreditFacilityMembers2022-06-020001694426US-GAAP:LetterOfCreditMemberアメリカ公認会計基準:RevolvingCreditFacilityMembers2022-06-0200016944262022-10-132022-10-130001694426DK:W 2 WHoldingsLLCMメンバー2020-02-210001694426DK:WinktoWebsterPipelineLLCMメンバー2021-09-300001694426DK:WinktoWebsterPipelineLLCMメンバー2021-09-302021-09-300001694426DK:WinktoWebsterPipelineLLCMメンバー2022-01-012022-12-310001694426DK:WinktoWebsterPipelineLLCMメンバー2022-12-310001694426DK:WinktoWebsterPipelineLLCMメンバー2021-12-310001694426DK:WinktoWebsterPipelineLLCMメンバー2021-01-012021-12-310001694426DK:RedRiverPipelineCompanyLLCMメンバー2022-12-310001694426DK:RedRiverMember2022-12-31Utr:In0001694426DK:RedRiverPipelineCompanyLLCMメンバー2021-12-310001694426DK:RedRiverExpansionMember2022-01-012022-12-310001694426DK:RedRiverExpansionMember2021-01-012021-12-310001694426DK:RedRiverPipelineCompanyLLCMメンバー2022-01-012022-12-310001694426DK:RedRiverPipelineCompanyLLCMメンバー2021-01-012021-12-310001694426DK:共同投資会社のメンバーDK:DelekLogisticパートナーLPMメンバー2022-01-012022-12-31DK:合弁企業0001694426DK:CPLLCMメンバー2022-12-310001694426DK:Rangeland Rio Member2022-12-310001694426DK:共同投資会社のメンバーDK:DelekLogisticパートナーLPMメンバー2022-12-310001694426DK:共同投資会社のメンバーDK:DelekLogisticパートナーLPMメンバー2021-12-310001694426DK:共同投資会社のメンバーDK:DelekLogisticパートナーLPMメンバー2021-01-012021-12-310001694426DK:共同投資会社のメンバーDK:DelekUSHoldingsInc.メンバー2022-12-310001694426DK:共同投資会社のメンバーDK:DelekUSHoldingsInc.メンバー2021-12-310001694426DK:DelekUSHoldingsInc.メンバーDK:共同投資会社のメンバー2022-01-012022-12-310001694426DK:DelekUSHoldingsInc.メンバーDK:共同投資会社のメンバー2021-01-012021-12-310001694426DK:共同投資会社のメンバー2022-12-310001694426DK:共同投資会社のメンバー2021-12-310001694426DK:共同投資会社のメンバー2022-01-012022-12-310001694426DK:共同投資会社のメンバー2021-01-012021-12-310001694426DK:共同投資会社のメンバー2020-01-012020-12-310001694426DK:タイトル在庫メンバー2022-12-310001694426DK:InventoryIntermediationAgreementメンバー2022-12-310001694426DK:タイトル在庫メンバー2021-12-310001694426DK:InventoryIntermediationAgreementメンバー2021-12-310001694426SRT:シーン先に報告されたメンバ2021-01-012021-12-310001694426SRT:RevisionOf優先期間InAccountのルール変更メンバを調整する2021-01-012021-12-310001694426SRT:シーン先に報告されたメンバ2021-12-310001694426SRT:RevisionOf優先期間InAccountのルール変更メンバを調整する2021-12-310001694426SRT:シーン先に報告されたメンバ2020-01-012020-12-310001694426SRT:RevisionOf優先期間InAccountのルール変更メンバを調整する2020-01-012020-12-310001694426SRT:シーン先に報告されたメンバ2022-01-012022-12-310001694426SRT:RevisionOf優先期間InAccountのルール変更メンバを調整する2022-01-012022-12-310001694426SRT:シーン先に報告されたメンバ2022-12-310001694426SRT:RevisionOf優先期間InAccountのルール変更メンバを調整する2022-12-310001694426米国-GAAP:販売コストメンバー2022-01-012022-12-310001694426米国-GAAP:販売コストメンバー2021-01-012021-12-310001694426米国-GAAP:販売コストメンバー2020-01-012020-12-310001694426DK:BaselineStepOutLiablityMembers2022-12-310001694426DK:BaselineStepOutLiablityMembers2021-12-3100016944262022-12-2200016944262022-12-222022-12-22DK:銃管0001694426DK:InventoryIntermediationAgreementメンバー2022-01-012022-12-310001694426DK:BaselineStepOutLiablityMembersDK:J.AronCompanyMemberDK:ElDoradoRefineryMembers2022-12-31Utr:bbl0001694426DK:BaselineStepOutLiablityMembersDK:BigSpringRefineryMemberDK:J.AronCompanyMember2022-12-310001694426DK:BaselineStepOutLiablityMembersDK:KrotzSpringRefineryMemberDK:J.AronCompanyMember2022-12-310001694426DK:J.AronCompanyMemberDK:ElDoradoRefineryMembers2022-12-310001694426DK:BigSpringRefineryMemberDK:J.AronCompanyMember2022-12-310001694426DK:KrotzSpringRefineryMemberDK:J.AronCompanyMember2022-12-310001694426DK:J.AronCompanyMemberDK:ElDoradoRefineryMembers2021-12-310001694426DK:BigSpringRefineryMemberDK:J.AronCompanyMember2021-12-310001694426DK:KrotzSpringRefineryMemberDK:J.AronCompanyMember2021-12-310001694426DK:SupplyAndOffTakeAgreement Member2022-01-012022-12-310001694426DK:SupplyAndOffTakeAgreement Member2021-01-012021-12-310001694426DK:BaselineStepOutLiablityMembersDK:ElDoradoRefineryMembers2022-12-310001694426DK:BaselineStepOutLiablityMembersDK:BigSpringRefineryMember2022-12-310001694426DK:BaselineStepOutLiablityMembersDK:KrotzSpringRefineryMember2022-12-310001694426DK:ElDoradoRefineryMembers2022-12-310001694426DK:BigSpringRefineryMember2022-12-310001694426DK:KrotzSpringRefineryMember2022-12-310001694426DK:BaselineStepOutLiablityMembersDK:ElDoradoRefineryMembers2021-12-310001694426DK:BaselineStepOutLiablityMembersDK:BigSpringRefineryMember2021-12-310001694426DK:BaselineStepOutLiablityMembersDK:KrotzSpringRefineryMember2021-12-310001694426DK:ElDoradoRefineryMembers2021-12-310001694426DK:BigSpringRefineryMember2021-12-310001694426DK:KrotzSpringRefineryMember2021-12-310001694426アメリカ公認会計基準:利息支出メンバーDK:J.AronCompanyMemberDK:ElDoradoRefineryMembers2022-01-012022-12-310001694426アメリカ公認会計基準:利息支出メンバーDK:BigSpringRefineryMemberDK:J.AronCompanyMember2022-01-012022-12-310001694426DK:KrotzSpringRefineryMemberアメリカ公認会計基準:利息支出メンバーDK:J.AronCompanyMember2022-01-012022-12-310001694426アメリカ公認会計基準:利息支出メンバーDK:J.AronCompanyMember2022-01-012022-12-310001694426アメリカ公認会計基準:利息支出メンバーDK:J.AronCompanyMemberDK:ElDoradoRefineryMembers2021-01-012021-12-310001694426アメリカ公認会計基準:利息支出メンバーDK:BigSpringRefineryMemberDK:J.AronCompanyMember2021-01-012021-12-310001694426DK:KrotzSpringRefineryMemberアメリカ公認会計基準:利息支出メンバーDK:J.AronCompanyMember2021-01-012021-12-310001694426アメリカ公認会計基準:利息支出メンバーDK:J.AronCompanyMember2021-01-012021-12-310001694426アメリカ公認会計基準:利息支出メンバーDK:J.AronCompanyMemberDK:ElDoradoRefineryMembers2020-01-012020-12-310001694426アメリカ公認会計基準:利息支出メンバーDK:BigSpringRefineryMemberDK:J.AronCompanyMember2020-01-012020-12-310001694426DK:KrotzSpringRefineryMemberアメリカ公認会計基準:利息支出メンバーDK:J.AronCompanyMember2020-01-012020-12-310001694426アメリカ公認会計基準:利息支出メンバーDK:J.AronCompanyMember2020-01-012020-12-310001694426DK:SupplyAndOffTakeAgreement Member2020-01-012020-12-310001694426US-GAAP:LineOfCreditMemberアメリカ公認会計基準:RevolvingCreditFacilityMembers2022-12-310001694426US-GAAP:LineOfCreditMemberアメリカ公認会計基準:RevolvingCreditFacilityMembers2021-12-310001694426DK:DelekTermLoanCreditFacilityMember米国-GAAP:SecuredDebtメンバー2022-12-310001694426DK:DelekTermLoanCreditFacilityMember米国-GAAP:SecuredDebtメンバー2021-12-310001694426DK:HapoalimTerm融資メンバー米国-GAAP:SecuredDebtメンバー2022-12-310001694426DK:HapoalimTerm融資メンバー米国-GAAP:SecuredDebtメンバー2021-12-310001694426US-GAAP:LineOfCreditMemberアメリカ公認会計基準:RevolvingCreditFacilityMembersDK:DKLRevolverMembers2022-12-310001694426US-GAAP:LineOfCreditMemberアメリカ公認会計基準:RevolvingCreditFacilityMembersDK:DKLRevolverMembers2021-12-310001694426US-GAAP:LineOfCreditMemberアメリカ公認会計基準:RevolvingCreditFacilityMembersDK:DKLTermFacilityMember2022-12-310001694426US-GAAP:LineOfCreditMemberアメリカ公認会計基準:RevolvingCreditFacilityMembersDK:DKLTermFacilityMember2021-12-310001694426アメリカ-GAAP:高齢者の注意事項メンバーDK:A 2025注釈メンバー2022-12-310001694426アメリカ-GAAP:高齢者の注意事項メンバーDK:A 2025注釈メンバー2021-12-310001694426アメリカ-GAAP:高齢者の注意事項メンバーDK:A 2028注釈メンバー2022-12-310001694426アメリカ-GAAP:高齢者の注意事項メンバーDK:A 2028注釈メンバー2021-12-310001694426DK:ReliantBankRevolverメンバーUS-GAAP:LineOfCreditMemberアメリカ公認会計基準:RevolvingCreditFacilityMembers2022-12-310001694426DK:ReliantBankRevolverメンバーUS-GAAP:LineOfCreditMemberアメリカ公認会計基準:RevolvingCreditFacilityMembers2021-12-310001694426アメリカ-GAAP:高齢者の注意事項メンバーDK:HapoalimTerm融資メンバー2021-12-310001694426US-GAAP:LineOfCreditMemberDK:DKLTermFacilityMember2022-12-310001694426US-GAAP:LineOfCreditMemberアメリカ公認会計基準:RevolvingCreditFacilityMembers2022-10-26ISO 4217:CAD0001694426US-GAAP:LetterOfCreditMemberアメリカ公認会計基準:RevolvingCreditFacilityMembers2022-10-260001694426US-GAAP:LetterOfCreditMember2022-10-260001694426アメリカ公認会計基準:RevolvingCreditFacilityMembers米国-GAAP:SecuredDebtメンバー2022-11-180001694426米国-GAAP:SecuredDebtメンバー2018-03-3000016944262022-11-180001694426DK:IncrementalTermLoansMember米国-GAAP:SecuredDebtメンバー2022-11-182022-11-180001694426SRT:最小メンバ数米国-GAAP:SecuredDebtメンバー2022-11-180001694426SRT:最大メンバ数米国-GAAP:SecuredDebtメンバー2022-11-180001694426US-GAAP:LineOfCreditMemberアメリカ公認会計基準:RevolvingCreditFacilityMembersアメリカ公認会計基準:基本比率メンバーDK:DKLTermFacilityMember2022-01-012022-12-310001694426US-GAAP:LineOfCreditMemberアメリカ公認会計基準:RevolvingCreditFacilityMembersDK:DKLTermFacilityMemberDK:SecuredOvernightFinancingRateSOFRメンバー2022-01-012022-12-310001694426US-GAAP:LineOfCreditMemberアメリカ公認会計基準:RevolvingCreditFacilityMembersアメリカ公認会計基準:基本比率メンバー2022-01-012022-12-310001694426US-GAAP:LineOfCreditMemberアメリカ公認会計基準:RevolvingCreditFacilityMembersDK:SecuredOvernightFinancingRateSOFRおよびカナダOvernightFinancingRateCDORメンバ2022-01-012022-12-310001694426SRT:最小メンバ数US-GAAP:LineOfCreditMemberアメリカ公認会計基準:RevolvingCreditFacilityMembersアメリカ公認会計基準:基本比率メンバー2022-01-012022-12-310001694426SRT:最大メンバ数US-GAAP:LineOfCreditMemberアメリカ公認会計基準:RevolvingCreditFacilityMembersアメリカ公認会計基準:基本比率メンバー2022-01-012022-12-310001694426SRT:最小メンバ数US-GAAP:LineOfCreditMemberアメリカ公認会計基準:RevolvingCreditFacilityMembersDK:SecuredOvernightFinancingRateSOFRおよびカナダOvernightFinancingRateCDORメンバ2022-01-012022-12-310001694426SRT:最大メンバ数US-GAAP:LineOfCreditMemberアメリカ公認会計基準:RevolvingCreditFacilityMembersDK:SecuredOvernightFinancingRateSOFRおよびカナダOvernightFinancingRateCDORメンバ2022-01-012022-12-310001694426SRT:最小メンバ数US-GAAP:LineOfCreditMemberアメリカ公認会計基準:RevolvingCreditFacilityMembers2022-11-182022-11-180001694426SRT:最大メンバ数US-GAAP:LineOfCreditMemberアメリカ公認会計基準:RevolvingCreditFacilityMembers2022-11-182022-11-180001694426SRT:最大メンバ数US-GAAP:LineOfCreditMemberアメリカ公認会計基準:RevolvingCreditFacilityMembers2022-01-012022-12-310001694426米国-GAAP:SecuredDebtメンバー2022-12-310001694426米国-GAAP:SecuredDebtメンバー2021-12-310001694426US-GAAP:LineOfCreditMemberDK:HapoalimTerm融資メンバー2019-12-310001694426US-GAAP:LineOfCreditMemberUS-GAAP:ロンドン銀行間同業借り換え金利LIBORメンバーDK:HapoalimTerm融資メンバー2019-12-312019-12-310001694426US-GAAP:LineOfCreditMemberDK:HapoalimTerm融資メンバー2019-12-312019-12-310001694426US-GAAP:LineOfCreditMemberDK:HapoalimTerm融資メンバー2022-06-302022-06-300001694426US-GAAP:LineOfCreditMemberDK:HapoalimTerm融資メンバー2021-07-302021-07-300001694426US-GAAP:LineOfCreditMemberDK:HapoalimTerm融資メンバー2022-01-312022-01-310001694426US-GAAP:LineOfCreditMemberDK:HapoalimTerm融資メンバー2022-09-302022-09-300001694426DK:FithThirdBankメンバーUS-GAAP:LineOfCreditMemberアメリカ公認会計基準:RevolvingCreditFacilityMembersDK:DKLRevolverMembers2018-09-280001694426DK:FithThirdBankメンバーUS-GAAP:LineOfCreditMemberアメリカ公認会計基準:RevolvingCreditFacilityMembersDK:DKLRevolverMembers2022-05-260001694426DK:FithThirdBankメンバーUS-GAAP:LineOfCreditMemberDK:DKLRevolverMembersDK:USLC崇高なメンバー2022-05-260001694426DK:FithThirdBankメンバーUS-GAAP:LineOfCreditMemberDK:DKLRevolverMembersDK:USSwingLineSublimitMembers2022-05-260001694426DK:FithThirdBankメンバーUS-GAAP:LineOfCreditMemberアメリカ公認会計基準:RevolvingCreditFacilityMembersDK:DKLRevolverMembers2022-10-130001694426DK:FithThirdBankメンバーUS-GAAP:LineOfCreditMemberアメリカ公認会計基準:RevolvingCreditFacilityMembersDK:DKLRevolverSeniorSecuredRevolvingCommitteeメンバー2022-10-130001694426DK:FithThirdBankメンバーUS-GAAP:LetterOfCreditMemberDK:DKLRevolverMembersDK:USLC崇高なメンバー2022-10-130001694426DK:FithThirdBankメンバーUS-GAAP:LineOfCreditMemberDK:DKLRevolverMembersDK:USSwingLineSublimitMembers2022-10-130001694426DK:FithThirdBankメンバーアメリカ公認会計基準:RevolvingCreditFacilityMembers米国-GAAP:SecuredDebtメンバーDK:DKLRevolverDelekLogistic sTermFacilityMembers2022-10-130001694426US-GAAP:LineOfCreditMemberアメリカ公認会計基準:RevolvingCreditFacilityMembersSRT:シーン予測メンバDK:DKLRevolverMembers2023-01-012023-12-310001694426US-GAAP:LineOfCreditMemberアメリカ公認会計基準:RevolvingCreditFacilityMembersSRT:シーン予測メンバDK:DKLRevolverMembers2024-01-012024-12-310001694426SRT:最小メンバ数DK:FithThirdBankメンバーアメリカ-公認会計基準:良質料率メンバーUS-GAAP:LineOfCreditMemberDK:DKLRevolverSeniorSecuredRevolvingCommitteeメンバー2022-10-132022-10-130001694426DK:FithThirdBankメンバーアメリカ-公認会計基準:良質料率メンバーSRT:最大メンバ数US-GAAP:LineOfCreditMemberDK:DKLRevolverSeniorSecuredRevolvingCommitteeメンバー2022-10-132022-10-130001694426DK:FithThirdBankメンバーDK:債務ツールInterestRatePeriod OneMemberUS-GAAP:LineOfCreditMemberDK:DKLRevolverSeniorSecuredRevolvingCommitteeメンバーDK:SecuredOvernightFinancingRateSOFRメンバー2022-10-132022-10-130001694426DK:FithThirdBankメンバーUS-GAAP:LineOfCreditMemberDK:DKLRevolverSeniorSecuredRevolvingCommitteeメンバーDK:債務ツールInterestRatePeriodの2人のメンバーDK:SecuredOvernightFinancingRateSOFRメンバー2022-10-132022-10-130001694426SRT:最小メンバ数DK:FithThirdBankメンバーDk:TotalLeverageRatioInterestRateMemberUS-GAAP:LineOfCreditMemberDK:DKLRevolverSeniorSecuredRevolvingCommitteeメンバー2022-10-132022-10-130001694426DK:FithThirdBankメンバーDk:TotalLeverageRatioInterestRateMemberSRT:最大メンバ数US-GAAP:LineOfCreditMemberDK:DKLRevolverSeniorSecuredRevolvingCommitteeメンバー2022-10-132022-10-130001694426SRT:最小メンバ数DK:FithThirdBankメンバーUS-GAAP:LineOfCreditMemberDK:DKLRevolverSeniorSecuredRevolvingCommitteeメンバー2022-10-132022-10-130001694426DK:FithThirdBankメンバーSRT:最大メンバ数US-GAAP:LineOfCreditMemberDK:DKLRevolverSeniorSecuredRevolvingCommitteeメンバー2022-10-132022-10-130001694426DK:FithThirdBankメンバーDK:債務ツールInterestRatePeriod OneMemberアメリカ-公認会計基準:良質料率メンバー米国-GAAP:SecuredDebtメンバーDK:DKLRevolverDelekLogistic sTermFacilityMembers2022-10-132022-10-130001694426DK:FithThirdBankメンバーアメリカ-公認会計基準:良質料率メンバーDK:債務ツールInterestRatePeriodの2人のメンバー米国-GAAP:SecuredDebtメンバーDK:DKLRevolverDelekLogistic sTermFacilityMembers2022-10-132022-10-130001694426DK:FithThirdBankメンバーDK:債務ツールInterestRatePeriod OneMemberDK:SecuredOvernightFinancingRateSOFRメンバー米国-GAAP:SecuredDebtメンバーDK:DKLRevolverDelekLogistic sTermFacilityMembers2022-10-132022-10-130001694426DK:FithThirdBankメンバーDK:債務ツールInterestRatePeriodの2人のメンバーDK:SecuredOvernightFinancingRateSOFRメンバー米国-GAAP:SecuredDebtメンバーDK:DKLRevolverDelekLogistic sTermFacilityMembers2022-10-132022-10-130001694426DK:FithThirdBankメンバーDK:債務ツールInterestRatePeriod OneMember米国-GAAP:SecuredDebtメンバーDK:DKLRevolverDelekLogistic sTermFacilityMembers2022-10-132022-10-130001694426DK:FithThirdBankメンバーDK:債務ツールInterestRatePeriodの2人のメンバー米国-GAAP:SecuredDebtメンバーDK:DKLRevolverDelekLogistic sTermFacilityMembers2022-10-132022-10-130001694426US-GAAP:LineOfCreditMemberアメリカ公認会計基準:RevolvingCreditFacilityMembersDK:DKLRevolverMembers2022-10-130001694426US-GAAP:LineOfCreditMemberアメリカ公認会計基準:RevolvingCreditFacilityMembersDK:DKLTermFacilityMember2022-10-130001694426DK:FithThirdBankメンバーUS-GAAP:LineOfCreditMemberアメリカ公認会計基準:RevolvingCreditFacilityMembersDK:DKLRevolverMembers2022-12-310001694426DK:FithThirdBankメンバーUS-GAAP:LineOfCreditMemberアメリカ公認会計基準:RevolvingCreditFacilityMembersDK:DKLRevolverMembers2021-12-310001694426DK:FithThirdBankメンバーUS-GAAP:LineOfCreditMemberDK:DKLRevolverMembersUS-GAAP:LetterOfCreditMember2022-12-310001694426DK:FithThirdBankメンバーUS-GAAP:LineOfCreditMemberアメリカ公認会計基準:RevolvingCreditFacilityMembersDK:DKLTermFacilityMember2021-12-310001694426DK:FithThirdBankメンバーUS-GAAP:LineOfCreditMemberアメリカ公認会計基準:RevolvingCreditFacilityMembersDK:DKLTermFacilityMember2022-12-310001694426アメリカ-GAAP:高齢者の注意事項メンバーDK:A 2025注釈メンバー2017-05-230001694426アメリカ-GAAP:高齢者の注意事項メンバーDK:A 2025注釈メンバー米国-公認会計基準:債務ツール返済期間4メンバー2017-05-232017-05-230001694426アメリカ-GAAP:高齢者の注意事項メンバーDK:A 2025注釈メンバー米国-公認会計基準:債務ツール返済期間5メンバー2017-05-232017-05-230001694426アメリカ-GAAP:高齢者の注意事項メンバーDK:A 2025注釈メンバー2022-01-012022-12-310001694426アメリカ-GAAP:高齢者の注意事項メンバーDK:A 2028注釈メンバー2021-05-240001694426アメリカ-GAAP:高齢者の注意事項メンバーDK:A 2028注釈メンバー2021-05-242021-05-240001694426アメリカ-GAAP:高齢者の注意事項メンバーアメリカ-公認会計基準:債務ツール返済期間のメンバーDK:A 2028注釈メンバー2021-05-242021-05-240001694426アメリカ公認会計基準:債務ツール返済期間の2人のメンバーアメリカ-GAAP:高齢者の注意事項メンバーDK:A 2028注釈メンバー2021-05-242021-05-240001694426アメリカ-GAAP:高齢者の注意事項メンバーアメリカ-公認会計基準:債務ツール返済期間3年メンバーDK:A 2028注釈メンバー2021-05-242021-05-240001694426アメリカ-GAAP:高齢者の注意事項メンバーDK:A 2028注釈メンバー米国-公認会計基準:債務ツール返済期間4メンバー2021-05-242021-05-240001694426DK:ReliantBankRevolverメンバーUS-GAAP:LineOfCreditMemberアメリカ公認会計基準:RevolvingCreditFacilityMembers2019-12-160001694426アメリカ-公認会計基準:良質料率メンバーUS-GAAP:LineOfCreditMemberアメリカ公認会計基準:RevolvingCreditFacilityMembersDK:UnitedCommunity BankRevolverMembers2022-10-012022-12-310001694426DK:ReliantBankRevolverメンバーUS-GAAP:LineOfCreditMemberアメリカ公認会計基準:RevolvingCreditFacilityMembers2019-12-162019-12-160001694426アメリカ-公認会計基準:商品契約メンバー2022-01-012022-12-310001694426米国-公認会計基準:その他の現在の資産メンバーアメリカ-公認会計基準:商品契約メンバー米国-公認会計基準:非指定メンバー2022-12-310001694426米国-公認会計基準:その他の現在の資産メンバーアメリカ-公認会計基準:商品契約メンバー米国-公認会計基準:非指定メンバー2021-12-310001694426米国-公認会計基準:その他現在の負債メンバーアメリカ-公認会計基準:商品契約メンバー米国-公認会計基準:非指定メンバー2022-12-310001694426米国-公認会計基準:その他現在の負債メンバーアメリカ-公認会計基準:商品契約メンバー米国-公認会計基準:非指定メンバー2021-12-310001694426米国-GAAP:他の非現在の資産メンバアメリカ-公認会計基準:商品契約メンバー米国-公認会計基準:非指定メンバー2022-12-310001694426米国-GAAP:他の非現在の資産メンバアメリカ-公認会計基準:商品契約メンバー米国-公認会計基準:非指定メンバー2021-12-310001694426米国-公認会計基準:その他の非現在の責任メンバーアメリカ-公認会計基準:商品契約メンバー米国-公認会計基準:非指定メンバー2022-12-310001694426米国-公認会計基準:その他の非現在の責任メンバーアメリカ-公認会計基準:商品契約メンバー米国-公認会計基準:非指定メンバー2021-12-310001694426米国-公認会計基準:その他の現在の資産メンバーDK:RIN提出契約メンバー米国-公認会計基準:非指定メンバー2022-12-310001694426米国-公認会計基準:その他の現在の資産メンバーDK:RIN提出契約メンバー米国-公認会計基準:非指定メンバー2021-12-310001694426米国-公認会計基準:その他現在の負債メンバーDK:RIN提出契約メンバー米国-公認会計基準:非指定メンバー2022-12-310001694426米国-公認会計基準:その他現在の負債メンバーDK:RIN提出契約メンバー米国-公認会計基準:非指定メンバー2021-12-310001694426アメリカ-公認会計基準:商品契約メンバー2022-12-310001694426アメリカ-公認会計基準:商品契約メンバー2021-12-310001694426US-GAAP:DesignatedAsHedgingInstrumentMemberアメリカ-公認会計基準:商品契約メンバー2022-12-310001694426US-GAAP:DesignatedAsHedgingInstrumentMemberアメリカ-公認会計基準:商品契約メンバー2021-12-31Utr:MMBtuDK:リンギング0001694426アメリカ-公認会計基準:商品契約メンバー米国-公認会計基準:非指定メンバー米国-GAAP:販売コストメンバー2022-01-012022-12-310001694426アメリカ-公認会計基準:商品契約メンバー米国-公認会計基準:非指定メンバー米国-GAAP:販売コストメンバー2021-01-012021-12-310001694426アメリカ-公認会計基準:商品契約メンバー米国-公認会計基準:非指定メンバー米国-GAAP:販売コストメンバー2020-01-012020-12-310001694426アメリカ-公認会計基準:商品契約メンバー米国-公認会計基準:非指定メンバーアメリカ公認会計基準:運営費用メンバー2022-01-012022-12-310001694426アメリカ-公認会計基準:商品契約メンバー米国-公認会計基準:非指定メンバーアメリカ公認会計基準:運営費用メンバー2021-01-012021-12-310001694426アメリカ-公認会計基準:商品契約メンバー米国-公認会計基準:非指定メンバーアメリカ公認会計基準:運営費用メンバー2020-01-012020-12-310001694426US-GAAP:DesignatedAsHedgingInstrumentMemberアメリカ-公認会計基準:商品契約メンバー2022-01-012022-12-310001694426US-GAAP:DesignatedAsHedgingInstrumentMemberアメリカ-公認会計基準:商品契約メンバー2021-01-012021-12-310001694426US-GAAP:DesignatedAsHedgingInstrumentMemberアメリカ-公認会計基準:商品契約メンバー2020-01-012020-12-310001694426アメリカ-公認会計基準:商品契約メンバー米国-GAAP:販売コストメンバー2022-01-012022-12-310001694426アメリカ-公認会計基準:商品契約メンバー米国-GAAP:販売コストメンバー2021-01-012021-12-310001694426アメリカ-公認会計基準:商品契約メンバー米国-GAAP:販売コストメンバー2020-01-012020-12-310001694426米国-公認会計基準:非指定メンバー米国-GAAP:販売コストメンバー2022-01-012022-12-310001694426米国-公認会計基準:非指定メンバー米国-GAAP:販売コストメンバー2021-01-012021-12-310001694426米国-公認会計基準:非指定メンバー米国-GAAP:販売コストメンバー2020-01-012020-12-310001694426米国-公認会計基準:長期契約メンバー2022-01-012022-12-310001694426米国-公認会計基準:長期契約メンバー2021-01-012021-12-310001694426米国-公認会計基準:長期契約メンバー2020-01-012020-12-3100016944262020-04-300001694426アメリカ-公認会計基準:その他の非運営収入支出メンバー2020-01-012020-12-310001694426DK:RIN提出契約メンバー2022-01-012022-12-310001694426DK:RIN提出契約メンバー2020-01-012020-12-310001694426DK:RIN提出契約メンバー2021-01-012021-12-310001694426アメリカ-GAAP:高齢者の注意事項メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバーDK:A 2028注釈メンバー2022-12-310001694426アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-公認会計基準:商品契約メンバー2022-12-310001694426アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-公認会計基準:商品契約メンバー2022-12-310001694426アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-公認会計基準:商品契約メンバー2022-12-310001694426アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:商品契約メンバー2022-12-310001694426アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル1メンバーDK:RIN提出契約メンバー2022-12-310001694426アメリカ-GAAP:公正価値は再帰的メンバーを測定するDK:RIN提出契約メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-12-310001694426アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値投入レベル3メンバーDK:RIN提出契約メンバー2022-12-310001694426アメリカ-GAAP:公正価値は再帰的メンバーを測定するDK:RIN提出契約メンバー2022-12-310001694426アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル1メンバー2022-12-310001694426アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-12-310001694426アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-12-310001694426アメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-12-310001694426アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル1メンバーDK:環境クレジット登録メンバー2022-12-310001694426アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル2メンバーDK:環境クレジット登録メンバー2022-12-310001694426アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値投入レベル3メンバーDK:環境クレジット登録メンバー2022-12-310001694426アメリカ-GAAP:公正価値は再帰的メンバーを測定するDK:環境クレジット登録メンバー2022-12-310001694426アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル1メンバーDK:J.AronSteoutLiablityMember2022-12-310001694426アメリカ-GAAP:公正価値は再帰的メンバーを測定するDK:J.AronSteoutLiablityMemberアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-12-310001694426アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値投入レベル3メンバーDK:J.AronSteoutLiablityMember2022-12-310001694426アメリカ-GAAP:公正価値は再帰的メンバーを測定するDK:J.AronSteoutLiablityMember2022-12-310001694426アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-公認会計基準:商品契約メンバー2021-12-310001694426アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-公認会計基準:商品契約メンバー2021-12-310001694426アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-公認会計基準:商品契約メンバー2021-12-310001694426アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:商品契約メンバー2021-12-310001694426アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル1メンバーDK:RIN提出契約メンバー2021-12-310001694426アメリカ-GAAP:公正価値は再帰的メンバーを測定するDK:RIN提出契約メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2021-12-310001694426アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値投入レベル3メンバーDK:RIN提出契約メンバー2021-12-310001694426アメリカ-GAAP:公正価値は再帰的メンバーを測定するDK:RIN提出契約メンバー2021-12-310001694426アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル1メンバー2021-12-310001694426アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル2メンバー2021-12-310001694426アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値投入レベル3メンバー2021-12-310001694426アメリカ-GAAP:公正価値は再帰的メンバーを測定する2021-12-310001694426アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル1メンバーDK:環境クレジット登録メンバー2021-12-310001694426アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル2メンバーDK:環境クレジット登録メンバー2021-12-310001694426アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値投入レベル3メンバーDK:環境クレジット登録メンバー2021-12-310001694426アメリカ-GAAP:公正価値は再帰的メンバーを測定するDK:環境クレジット登録メンバー2021-12-310001694426アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル1メンバーDK:J.AronSteoutLiablityMember2021-12-310001694426アメリカ-GAAP:公正価値は再帰的メンバーを測定するDK:J.AronSteoutLiablityMemberアメリカ-公認会計基準:公正価値入力レベル2メンバー2021-12-310001694426アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値投入レベル3メンバーDK:J.AronSteoutLiablityMember2021-12-310001694426アメリカ-GAAP:公正価値は再帰的メンバーを測定するDK:J.AronSteoutLiablityMember2021-12-310001694426DK:ElDoradoRefineryPriorOwnerCaseMember2022-12-310001694426DK:ElDoradoRefineryPriorOwnerCaseMember2022-01-012022-12-310001694426DK:AsphaltAndMarineFuelTerminalMember2021-12-310001694426DK:AsphaltAndMarineFuelTerminalMember2022-12-310001694426SRT:最小メンバ数2022-12-310001694426SRT:最大メンバ数2022-12-3100016944262021-04-012021-06-300001694426DK:ElDoradoRefineryFireMember2022-01-012022-12-310001694426DK:ElDoradoRefineryFireMember2021-01-012021-12-310001694426DK:冬の嵐UriMember2022-01-012022-12-310001694426DK:冬の嵐UriMember2021-01-012021-12-31DK:原油放出0001694426US-GAAP:LetterOfCreditMember2022-12-310001694426米国-GAAP:国内/地域メンバー2022-12-310001694426アメリカ-公認会計基準:州と地方法律法規のメンバー2022-12-310001694426US-GAAP:EquityMethodInvesteeメンバDK:関係者取引メンバ2022-01-012022-12-310001694426US-GAAP:EquityMethodInvesteeメンバDK:関係者取引メンバ2021-01-012021-12-310001694426US-GAAP:EquityMethodInvesteeメンバDK:関係者取引メンバ2020-01-012020-12-310001694426DK:RefiningMemberアメリカ公認会計基準:運営部門メンバー2019-12-310001694426アメリカ公認会計基準:運営部門メンバーDK:物流メンバー2019-12-310001694426DK:小売細分化市場のメンバーアメリカ公認会計基準:運営部門メンバー2019-12-310001694426SRT:統合除去メンバ2019-12-310001694426SRT:統合除去メンバ2020-01-012020-12-310001694426DK:RefiningMemberアメリカ公認会計基準:運営部門メンバー2020-12-310001694426アメリカ公認会計基準:運営部門メンバーDK:物流メンバー2020-12-310001694426DK:小売細分化市場のメンバーアメリカ公認会計基準:運営部門メンバー2020-12-310001694426SRT:統合除去メンバ2020-12-310001694426DK:RefiningMemberアメリカ公認会計基準:運営部門メンバー2021-12-310001694426アメリカ公認会計基準:運営部門メンバーDK:物流メンバー2021-12-310001694426DK:小売細分化市場のメンバーアメリカ公認会計基準:運営部門メンバー2021-12-310001694426SRT:統合除去メンバ2021-12-310001694426SRT:統合除去メンバ2022-01-012022-12-310001694426DK:RefiningMemberアメリカ公認会計基準:運営部門メンバー2022-12-310001694426アメリカ公認会計基準:運営部門メンバーDK:物流メンバー2022-12-310001694426DK:小売細分化市場のメンバーアメリカ公認会計基準:運営部門メンバー2022-12-310001694426SRT:統合除去メンバ2022-12-310001694426アメリカ-公認会計基準:本土メンバー2022-12-310001694426アメリカ-公認会計基準:本土メンバー2021-12-310001694426US-GAAP:改善メンバーの構築と構築2022-12-310001694426US-GAAP:改善メンバーの構築と構築2021-12-310001694426DK:RefineryMachineyAndEquipmentMember2022-12-310001694426DK:RefineryMachineyAndEquipmentMember2021-12-310001694426DK:パイプラックと端末メンバー2022-12-310001694426DK:パイプラックと端末メンバー2021-12-310001694426DK:サイト改善メンバー2022-12-310001694426DK:サイト改善メンバー2021-12-310001694426DK:製油運転コストメンバー2022-12-310001694426DK:製油運転コストメンバー2021-12-310001694426米国-GAAP:他の機器やデバイスのメンバー2022-12-310001694426米国-GAAP:他の機器やデバイスのメンバー2021-12-310001694426アメリカ-アメリカ公認会計基準:建設中のメンバー2022-12-310001694426アメリカ-アメリカ公認会計基準:建設中のメンバー2021-12-310001694426DK:燃料供給プロトコルのメンバー2022-01-012022-12-310001694426DK:燃料供給プロトコルのメンバー2022-12-310001694426DK:燃料貿易名メンバー2022-01-012022-12-310001694426DK:燃料貿易名メンバー2022-12-310001694426SRT:最小メンバ数DK:正しい方式のメンバー2022-01-012022-12-310001694426SRT:最大メンバ数DK:正しい方式のメンバー2022-01-012022-12-310001694426DK:正しい方式のメンバー2022-12-310001694426US-GAAP:クライアント関係メンバ2022-01-012022-12-310001694426US-GAAP:クライアント関係メンバ2022-12-310001694426DK:正しい方式のメンバー2022-12-310001694426DK:回線空間履歴メンバ2022-12-310001694426DK:酒類ライセンスメンバー2022-12-310001694426DK:RefineryPermitsMember2022-12-310001694426DK:燃料供給プロトコルのメンバー2021-01-012021-12-310001694426DK:燃料供給プロトコルのメンバー2021-12-310001694426DK:燃料貿易名メンバー2021-01-012021-12-310001694426DK:燃料貿易名メンバー2021-12-310001694426DK:正しい方式のメンバー2021-12-310001694426DK:回線空間履歴メンバ2021-12-310001694426DK:酒類ライセンスメンバー2021-12-310001694426DK:RefineryPermitsMember2021-12-310001694426DK:減価償却と償却費用調整メンバー2022-01-012022-12-310001694426DK:減価償却と償却費用調整メンバー2021-01-012021-12-310001694426DK:減価償却と償却費用調整メンバー2020-01-012020-12-310001694426DK:DelekUss 2006長期インセンティブ計画メンバー2022-12-310001694426アメリカ-アメリカ公認会計基準:普通株式メンバー2022-05-020001694426アメリカ-アメリカ公認会計基準:普通株式メンバー2022-05-030001694426DK:A 2020 GrantsGradedVestingMember2022-01-012022-12-310001694426SRT:最小メンバ数DK:A 2020 GrantsGradedVestingMember2022-01-012022-12-310001694426SRT:最小メンバ数米国-GAAP:制限株式単位RSUメンバー2022-01-012022-12-310001694426SRT:最大メンバ数米国-GAAP:制限株式単位RSUメンバー2022-01-012022-12-310001694426アメリカ公認会計基準:パフォーマンス共有メンバー2022-01-012022-12-310001694426アメリカ公認会計基準:パフォーマンス共有メンバーDK:A 2022メンバー付与2022-01-012022-12-310001694426DK:A 2022メンバー付与2022-01-012022-12-310001694426アメリカ公認会計基準:パフォーマンス共有メンバーDK:A 2021メンバーを授与2022-01-012022-12-310001694426アメリカ公認会計基準:パフォーマンス共有メンバーDK:A 2020 Grantsメンバー2022-01-012022-12-310001694426SRT:最小メンバ数アメリカ公認会計基準:パフォーマンス共有メンバーDK:A 2020 Grantsメンバー2022-01-012022-12-310001694426SRT:最大メンバ数アメリカ公認会計基準:パフォーマンス共有メンバーDK:A 2020 Grantsメンバー2022-01-012022-12-310001694426DK:DelekUS 2006と2016 Long Term奨励プログラムのメンバーアメリカ-公認会計基準:一般と行政費用メンバー2022-01-012022-12-310001694426DK:DelekUS 2006と2016 Long Term奨励プログラムのメンバーアメリカ-公認会計基準:一般と行政費用メンバー2021-01-012021-12-310001694426DK:DelekUS 2006と2016 Long Term奨励プログラムのメンバーアメリカ-公認会計基準:一般と行政費用メンバー2020-01-012020-12-310001694426DK:DelekUS 2006と2016 Long Term奨励プログラムのメンバー2022-12-310001694426DK:DelekUS 2006と2016 Long Term奨励プログラムのメンバー2022-01-012022-12-310001694426アメリカ-アメリカ公認会計基準:普通株式メンバーDK:物流GP 2012 LongTerm奨励計画メンバーの削除2021-06-092021-06-090001694426アメリカ-アメリカ公認会計基準:普通株式メンバーDK:物流GP 2012 LongTerm奨励計画メンバーの削除2021-06-0900016944262022-06-212022-06-2100016944262022-08-012022-08-0100016944262022-10-312022-10-310001694426アメリカ公認会計基準:副次的事件メンバー2023-02-272023-02-2700016944262020-03-200001694426アメリカ-アメリカ公認会計基準:普通株式メンバー2018-11-0600016944262020-06-300001694426アメリカ-アメリカ公認会計基準:普通株式メンバー2022-08-012022-08-010001694426アメリカ-アメリカ公認会計基準:普通株式メンバー2022-08-010001694426アメリカ-アメリカ公認会計基準:普通株式メンバー2022-03-072022-03-0700016944262022-03-072022-03-070001694426DK:TylerRefineryのメンバー2022-01-012022-12-31DK:従業員DK:トラック運転手0001694426DK:ElDoradoRefineryMembers2022-01-012022-12-310001694426DK:BigSpringRefineryMember2022-01-012022-12-310001694426米国-GAAP:DefinedBenefitPlanEquitySecuritiesMembers2022-12-310001694426米国-GAAP:DefinedBenefitPlanEquitySecuritiesMembers2021-12-310001694426アメリカ-公認会計基準:固定収入証券メンバー2022-12-310001694426アメリカ-公認会計基準:固定収入証券メンバー2021-12-310001694426アメリカ-公認会計基準:公正価値入力レベル1メンバー米国-GAAP:DefinedBenefitPlanEquitySecuritiesUsMembers2022-12-310001694426アメリカ-公認会計基準:公正価値入力レベル2メンバー米国-GAAP:DefinedBenefitPlanEquitySecuritiesUsMembers2022-12-310001694426アメリカ-公認会計基準:公正価値投入レベル3メンバー米国-GAAP:DefinedBenefitPlanEquitySecuritiesUsMembers2022-12-310001694426米国-GAAP:DefinedBenefitPlanEquitySecuritiesUsMembers2022-12-310001694426アメリカ-公認会計基準:公正価値入力レベル1メンバー米国-GAAP:DefinedBenefitPlanEquitySecuritiesNon UsMember2022-12-310001694426アメリカ-公認会計基準:公正価値入力レベル2メンバー米国-GAAP:DefinedBenefitPlanEquitySecuritiesNon UsMember2022-12-310001694426アメリカ-公認会計基準:公正価値投入レベル3メンバー米国-GAAP:DefinedBenefitPlanEquitySecuritiesNon UsMember2022-12-310001694426米国-GAAP:DefinedBenefitPlanEquitySecuritiesNon UsMember2022-12-310001694426アメリカ-公認会計基準:固定収入証券メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2022-12-310001694426アメリカ-公認会計基準:固定収入証券メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-12-310001694426アメリカ-公認会計基準:固定収入証券メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-12-310001694426アメリカ-公認会計基準:公正価値入力レベル1メンバー2022-12-310001694426アメリカ-公認会計基準:公正価値入力レベル2メンバー2022-12-310001694426アメリカ-公認会計基準:公正価値投入レベル3メンバー2022-12-310001694426アメリカ-公認会計基準:公正価値入力レベル1メンバー米国-GAAP:DefinedBenefitPlanEquitySecuritiesUsMembers2021-12-310001694426アメリカ-公認会計基準:公正価値入力レベル2メンバー米国-GAAP:DefinedBenefitPlanEquitySecuritiesUsMembers2021-12-310001694426アメリカ-公認会計基準:公正価値投入レベル3メンバー米国-GAAP:DefinedBenefitPlanEquitySecuritiesUsMembers2021-12-310001694426米国-GAAP:DefinedBenefitPlanEquitySecuritiesUsMembers2021-12-310001694426アメリカ-公認会計基準:公正価値入力レベル1メンバー米国-GAAP:DefinedBenefitPlanEquitySecuritiesNon UsMember2021-12-310001694426アメリカ-公認会計基準:公正価値入力レベル2メンバー米国-GAAP:DefinedBenefitPlanEquitySecuritiesNon UsMember2021-12-310001694426アメリカ-公認会計基準:公正価値投入レベル3メンバー米国-GAAP:DefinedBenefitPlanEquitySecuritiesNon UsMember2021-12-310001694426米国-GAAP:DefinedBenefitPlanEquitySecuritiesNon UsMember2021-12-310001694426アメリカ-公認会計基準:固定収入証券メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2021-12-310001694426アメリカ-公認会計基準:固定収入証券メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2021-12-310001694426アメリカ-公認会計基準:固定収入証券メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2021-12-310001694426アメリカ-公認会計基準:公正価値入力レベル1メンバー2021-12-310001694426アメリカ-公認会計基準:公正価値入力レベル2メンバー2021-12-310001694426アメリカ-公認会計基準:公正価値投入レベル3メンバー2021-12-3100016944262022-01-012022-03-3100016944262022-04-012022-06-3000016944262022-07-012022-09-3000016944262022-10-012022-12-3100016944262021-01-012021-03-3100016944262021-07-012021-09-3000016944262021-10-012021-12-31 アメリカです

アメリカ証券取引委員会

ワシントンD.C.,20549

表10-K

(マーク1)

| | | | | | | | | | | | | | |

| ☑ | | 1934年証券取引法第18条又は15条に基づいて提出された年次報告 |

| | | | |

| | 本財政年度末まで | 十二月三十一日, 2022 | |

あるいは…。

| | | | | | | | | | | | | | |

| ☐ | | 1934年証券取引法第13条又は15条に基づいて提出された移行報告 |

| | | | |

| | For the transition period from to |

手数料書類番号001-38142

デラー·アメリカホールディングスは.

(登録者の正確な氏名はその定款に記載)

| | | | | | | | | | | |

| デラウェア州 | | 35-2581557 |

| (登録設立又は組織の国又はその他の管轄区域) | (国際税務局雇用主身分証明書番号) |

| |

|

|

|

|

|

七泉路310号, 400番と500番のスイートルーム | ブレントウッド | テネシー州 | 37027 |

| (主にオフィスアドレスを実行) | | | (郵便番号) |

(615) 771-6701

(登録者の電話番号、市外局番を含む)

適用されない

(前氏名、前住所、前財政年度は、前回報告以来変化すれば)

同法第12条(B)に基づいて登録された証券:

| | | | | | | | | | | | | | |

| クラスごとのタイトル | | 取引記号 | | 登録された各取引所の名称 |

| 普通株、額面$0.01 | | DK | | ニューヨーク証券取引所 |

| | | | |

同法第12条(G)により登録された証券:なし

登録者が証券法規則405で定義されている経験豊富な発行者である場合は、再選択マークで示してくださいはい、そうです ☑違います☐

登録者がこの法第13節または第15節(D)節に基づいて報告を提出する必要がないかどうかを再選択マークで示す。はい、そうです☐ 違います。 ☑

再選択マークは、登録者が(1)過去12ヶ月以内(または登録者がそのような報告の提出を要求されたより短い期間)に、1934年の証券取引法第13条または15(D)節に提出されたすべての報告書を提出したかどうか、および(2)過去90日以内にそのような提出要件に適合しているかどうかを示すはい、そうです ☑違います☐

再選択マークは、登録者が過去12ヶ月以内(または登録者がそのような文書の提出を要求されたより短い時間以内)に、S−T規則405条(本章232.405節)に従って提出を要求した各対話データファイルを電子的に提出したか否かを示すはい、そうです ☑ No ☐

登録者が大型加速申告会社,加速申告会社,非加速申告会社,小さな報告会社,あるいは新興成長型会社であることを再選択マークで示す。取引法第12 b-2条の規則における“大型加速申告会社”、“加速申告会社”、“小申告会社”、“新興成長型会社”の定義を参照されたい

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| 大型加速ファイルサーバ | ☑ | ファイルマネージャを加速する | ☐ | 非加速ファイルサーバ | ☐ | 規模の小さい報告会社 | ☐ | 新興成長型会社 | ☐ |

新興成長型企業であれば、登録者が延長された移行期間を使用しないことを選択したか否かを再選択マークで示し、取引所法第13(A)節に提供された任意の新たまたは改正された財務会計基準を遵守する☐

登録者が報告書を提出したかどうかを再選択マークで示し、その経営陣が“サバンズ-オキシリー法案”(“米国連邦法典”第15編4262(B)節)第404(B)条に基づいて、その監査報告書を作成または発表する公認会計士事務所の財務報告内部統制の有効性を評価した☑

証券が同法第12条(B)に基づいて登録されている場合は,登録者の財務諸表が以前に発表された財務諸表の誤り訂正を反映しているか否かを示すチェックマークを適用する

これらのエラーのより真ん中に再記述があるかどうかをチェックマークで示すには、登録者の任意の実行幹事が関連回復中に受信した報酬ベースの補償を2240.10 D-1(B)節に従って回復分析する必要がある

登録者が空殻会社であるか否かをチェックマークで示す(同法第12 b-2条で定義される)。はい、そうです☐違います☑

非関連会社が保有する普通株の総時価は2022年6月30日現在約1ドル1,810,814,000登録者に基づく普通株の当該日のニューヨーク証券取引所における終値。この計算だけでは,1934年証券取引法第16(B)節に該当するすべての役員と上級管理職は関連会社とみなされている。

2023年2月24日には66,941,871登録者普通株の流通株は、額面0.01ドル(会社またはその子会社が保有しているか、または会社またはその子会社口座に保有している証券を含まない)。

引用で編入された書類

2022年12月31日後120日以内に米国証券取引委員会に提出される2023年株主総会に関する登録者最終委託書の一部は、本年度報告の第3部Form 10−Kに引用により組み込まれる。

デラー·アメリカホールディングスは

表格10-Kの年報

2022年12月31日までの年間期間

| | | | | | | | |

| | |

第1部 |

プロジェクト1と2.ビジネスと物件 | | 9 |

第1 A項。リスク要因 | | 37 |

項目1 B。未解決従業員意見 | | 61 |

項目3.法的訴訟 | | 61 |

プロジェクト4.鉱山安全情報開示 | | 61 |

| | |

第II部 |

項目5.登録者普通株式市場、関連株主事項、発行者による株式証券の購入 | | 61 |

プロジェクト6.保留 | | 62 |

プロジェクト7.経営陣の財務状況と経営成果の検討と分析 | | 63 |

第七A項。市場リスクの定量的·定性的開示について | | 106 |

項目8.財務諸表と補足データ | | 108 |

項目9.会計·財務開示面の変更と会計士との相違 | | 108 |

第9条。制御とプログラム | | 109 |

プロジェクト9 B。その他の情報 | | 110 |

プロジェクト9 Cです。検査妨害に関する外国司法管区の開示 | | 113 |

| | |

第三部 |

プロジェクト10.取締役、上級管理者、および企業管理 | | 111 |

プロジェクト11.役員報酬 | | 111 |

プロジェクト12.特定の実益所有者の保証所有権及び管理職及び株主に関する事項 | | 111 |

第13項:特定の関係及び関連取引、並びに取締役独立性 | | 111 |

プロジェクト14.チーフ会計士費用とサービス | | 112 |

| | |

第4部 |

項目15.物証、財務諸表付表 | | 113 |

項目16.表格10-Kの概要 | | 101 |

サイン | | 102 |

| | |

| | |

|

| | |

| | |

| |

| | |

| | |

| | |

| | |

| | |

| | |

| | |

| | |

| | |

| | |

| | |

| |

| | |

| | |

| | |

| | |

| | |

| | |

第1部

デラー米持株会社は1933年に証券法に基づいて登録された会社で、ニューヨーク証券取引所に上場し、株式コードは“DK”である。2017年7月1日より,Alon USA Energy,Inc.(“Alon”)の発行済み普通株式(“Delek/Alon合併”)を買収し,新たな合併後合併登録者を生成し,Delek US Holdings,Inc.と改称した

別の説明または文意が別に言及されている以外に、本報告で使用される用語“私たち”、“デラー”および“会社”は、デラー米国ホールディングスおよびその合併子会社を意味する。私たちの業務は三つの運営部門で構成されています:製油、物流、小売。

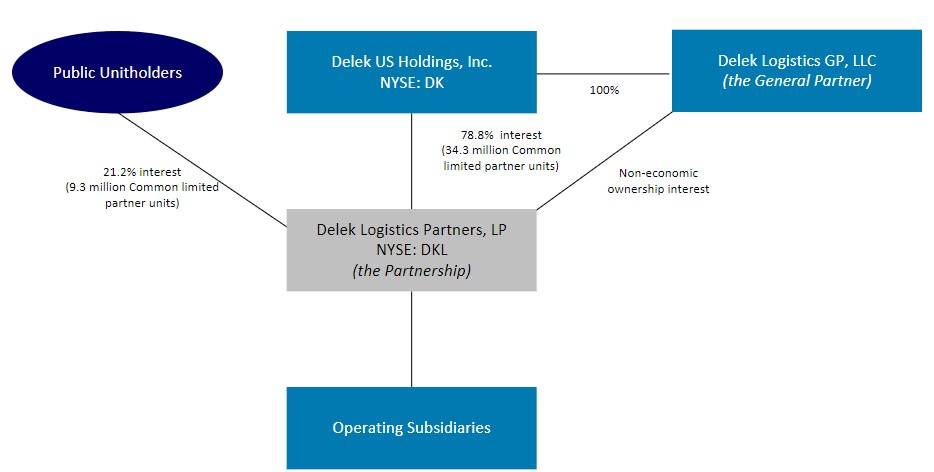

2022年12月31日現在、我々はデラー物流組合(“デラー物流”、ニューヨーク証券取引所コード:DKL)78.8%の有限パートナー権益および非経済一般パートナー権益を有しており、同社は2012年4月に設立された上場主有限責任組合企業である。

本年度報告におけるForm 10-Kに関する陳述は,純粋な歴史情報を除いて,我々の計画,戦略,目標,信念,期待,意図に関する陳述を含めて前向きな陳述である.展望性表現には、期待収益、協同効果、成長機会、流動性と将来性への影響および他の財務および運営利益に関する記述、影響、潜在的持続時間または他の影響またはその表現に対する予想に関する記述、およびこのような事件に対する私たちの努力と計画に関する記述、将来可能な運営、業務および成長戦略結果に関する情報、3ベルストンホールディングス(3 Bear Holding-NM,LLC)の買収に言及する記述が含まれている。2022年2月のロシアのウクライナへの攻撃(“露烏戦争”)、融資計画、規制開発、または他の事項が私たちの業務や財務状況に重大な悪影響を及ぼすかどうかの予想、私たちの競争地位と競争の影響、私たちが経営している業界の予想成長、および私たちが達成したおよび将来の任意の買収によって得られるメリットと協同効果、経営陣の目標と目的の陳述、非歴史的事実に関する他の類似した表現が含まれている。“可能”,“将”,“すべき”,“可能”,“予想”,“予測”,“潜在”,“継続”,“予想”,“予想”,“未来”,“予定”,“計画”,“信じる”,“推定”,“出現”,“項目”と類似した表現,および未来時の表現は,前向き表現である.展望的陳述はリスクと不確実性の影響を受ける現在の予想と仮定に基づいている, 以下および項目1 Aで議論される問題を含む。リスク要因は、実際の結果が展望的陳述と大きく異なることを招く可能性がある。また、本年度報告10-K表第7項“経営陣の財務状況と経営成果の討論と分析”中の“前向き陳述”を参照されたい。

最初の“タームリスト”を参照してください4ページ目本年度報告の10−K表は、本明細書で使用されるいくつかの商業用語および業界用語の定義を理解するために使用される。

利用可能な情報

私たちのインターネットサイトはWww.DelekUS.comTwitterアカウントは@DelekUSHoldingsそれは.我々のサイトに含まれる情報は本Form 10-K年次報告の一部ではない.私たちの報告書、依頼書、情報声明、およびそれなどの文書の任意の修正は、米国証券取引委員会(“米国証券取引委員会”)に電子的に提出され、私たちのインターネットサイト上の“投資家関係”の部分に提出することができます(Ir.delekus.com)は、このような材料を米国証券取引委員会に保存または提供した後、合理的で実行可能な範囲でできるだけ早く無料で提供される。私たちはまた、私たちのサイトの“会社管理”の部分に、私たちの管理基準、商業行為と道徳基準、そして私たちの取締役会委員会の定款を掲示して、私たちのインターネットサイトにナビゲーションする“私たちについて”の部分にアクセスすることができます。これらの文書は、テネシー州ブレントウッド37027、Suite 400と500、Seven Springs Way 310号にあるデラー米国ホールディングスに書面で請求した任意の株主に提供します。

用語表

以下は、本年度報告でForm 10-K形式で使用されるいくつかの業界用語の定義である

アルキル化装置 アルキル化油と呼ばれる高オクタンガソリン混合油を製造するために、酸触媒を用いてガソリン沸騰範囲内でより小さい炭化水素分子をより大きな分子に結合させる製油所装置

銃管-体積測定単位は、42米国ガロンに相当する。

バイオディーゼルディーゼルエンジン用バイオディーゼル混合物を製造するために、石油由来ディーゼルと混合することができる植物油または動物脂肪から製造される再生可能燃料。純粋なバイオディーゼルはB 100と呼ばれ、バイオディーゼルの混合物は、混合物中にどれだけのバイオディーゼルを含むか(例えば、B 5混合物が5体積%のバイオディーゼルおよび95%の超低硫黄ディーゼルを含む)を意味する。

混合材料 −同様のタイプおよび蒸留範囲の他の成分と組み合わせて、完成品ガソリン、ディーゼルまたは他の精製製品を製造する様々な製品または中間流。調合剤は、天然ガソリン、水素化接触分解装置ガソリン、アルキル化油、エタノール、改質油、ブタン、ディーゼル、バイオディーゼル、灯油、軽循環油または油スラリーなどを含むことができる。

Bpd/bpd-暦日あたりの樽数

ブレント原油WTIほど軽くないにもかかわらず、軽質低硫黄原油。ブレント原油は大西洋盆地原油の世界的なリード価格基準である。

CBOB完成した従来の車両用ガソリンを製造するために、エタノールなどの酸素含有物と混合するための車両用ガソリン混合成分

CERCLA-“総合環境反応、賠償、責任法”。

植民地管植民地パイプライン会社が所有し運営するパイプは、テキサス州ヒューストンの近くから始まり、終点はニューヨークニューヨーク付近に位置し、アメリカメキシコ湾沿岸の製油所地域をアメリカ南部および東部の顧客と接続する。

複雑性指数 −様々な製油所の複雑さを定量化および順序付けするための、その一次蒸留能力に対する製油所の二次変換能力の測定値。一般的に、より複雑な製油所はもっと高い指数を持っている。

貢献保証金−純収入は、減価償却および償却を含まない材料および他のコストおよび運営費用を減算する。

き裂が広がる- 分解価格差は原油と製品油市場の価格差異を評価する指標であり、業界内でよく使われる指標でもあり、製油利益率の傾向を推定或いは確定するために用いられる。

クッシング-オクラホマ州クッシング

遅延焦点化装置(焦点化装置)軽質輸送燃料のための混合燃料または他の装置および石油コークスのための原料を製造するために、原油または減圧装置からの原油の底部切断などの重油を加工(“溶解”)する製油所装置。

直接運営費 - Oそれぞれの部門の営業費用に帰属しなければなりません。

EISA-2007年“エネルギー独立と安全法”

企業配管システム−メキシコ湾海岸から米国北東部まで延びる主要製品パイプライン輸送システム

環境保護局- 環境保護局です。

ESG−環境、社会、および企業ガバナンスは、社会的および環境的要因に対するエンティティの集団的責任感の評価である。

エタノール.エタノール粗悪なガソリン(CBOB)またはレギュラーと混合して、完成ガソリンを製造する酸素含有混合油

E-10-90%ガソリン-10%エタノール混合物。

E-15 -85%ガソリン-15%エタノール混合物。

E-85 −ガソリンと70%~85%エタノールとの混合物。

原料.原料−製油中に投入品として使用される原油および石油製品。

FERC - 連邦エネルギー管理委員会。

先に出て-在庫計算を先に出してください。

接触分解装置又は接触分解装置 −高温で流動化触媒を使用して、大きな炭化水素分子をより小さく、より価値の高い分子(液化石油ガス、ガソリン、ディーゼルなど)に分解する製油所装置と。

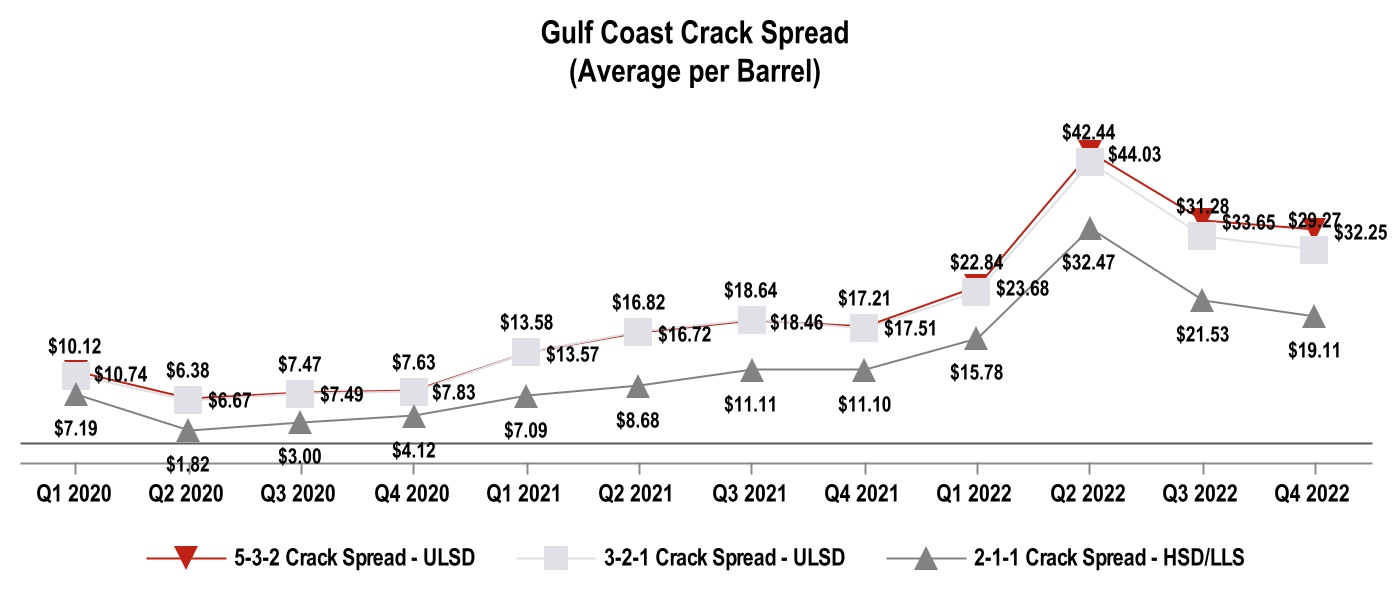

メキシコ湾沿岸には2-1-1亀裂が広がっているドル/バレルで表される分解価格差は、LLS原油、メキシコ湾導管通常ガソリン、およびメキシコ湾沿岸第2導管を用いた暖房油の市場価格を反映し、1バレル原油を半バレルガソリンおよび半バレル高硫黄ディーゼル油に加工または“溶解”することによって生成される約毛金利を反映する

メキシコ湾沿岸に3-2-1亀裂が広がっているドル/バレルで表される溶解価格差は、WTI原油、メキシコ湾沿岸導管のレギュラーガソリンおよびメキシコ湾沿岸導管の超低硫黄ディーゼルを用いた市場価格を反映し、原油1バレルを3分の2のガソリンおよび超低硫黄ディーゼルの3分の1バレルに加工または“溶解”することによって生成される約毛金利を反映する

メキシコ湾沿岸に5-3-2亀裂が広がっているドル/バレルで表される溶解価格差は、WTI原油、メキシコ湾沿岸導管CBOBおよびメキシコ湾沿岸第2導管を用いた暖房油の市場価格を反映し、原油1バレルまたは“溶解”を5分の3バレルのガソリンおよび高硫黄ディーゼルの5分の2バレルで生成することによって生成される約毛金利を反映する。

メキシコ湾沿岸パイプラインCBOB一般的な鉛フリー燃料として小売店で販売されるために、10%のバイオ燃料と混合されなければならないガソリン混合原料

メキシコ湾沿岸2号管は暖かい油を取ります-ディーゼルとしても燃料油としても使用可能な石油留分。これは他のメキシコ湾沿岸留分油製品(例えば超低硫黄ディーゼル)の価格設定の基準である

メキシコ湾沿岸地域−一般にPADD IIIと呼ばれ、テキサス州、アーカンソー州、ルイジアナ州、ミシシッピ州、アラバマ州、およびニューメキシコ州を含む。

合肥光源 ルイジアナ州重質低硫黄原油;典型的なAPI重力は33°であり、硫黄含有量は0.35%である。

HSD −硫黄含有量が500 ppmを超える第2号ディーゼル油である高硫黄ディーゼル。

アルバイトをする人 -当社または私たちによって購入された製品を販売する第三者によって所有される小売ステーション。

後進が先に出る--後進は在庫精算方式を先に出します。

軽/中/重質原油原油の相対密度を記述するための用語は、一般に、そのAPI重量値によって表される。軽質原油(API重要度の相対的に高い原油)はより多くの価値のある製品に精製される可能性があり,通常比重質原油の方が高価である.

LLS ルイジアナ州軽質低硫黄原油;典型的なAPI重力は38°であり、硫黄含有量は0.34%である。

液化石油ガス -液化石油ガス。

中大陸地区一般にPADD IIと呼ばれ、北ダコタ州、南ダコタ州、ネブラスカ州、カンザス州、オクラホマ州、ミネソタ州、アイオワ州、ミズーリ州、ウィスコンシン州、イリノイ州、ミシガン州、インディアナ州、オハイオ州、ケンタッキー州、およびテネシー州を含む。

ミデラン--テキサス州ミデラン

Mbbl/d -毎日千バレル

MMBTU-100万ポンドの熱量単位です

Mscf/d - 1000標準立方フィート/日の略称は、天然ガス体積の一般的な計量単位である。

MMCF/d−天然ガス体積の一般的な計量単位は、1日100万立方フィートの略である。

ナフサ−ガソリン配合成分、改質原料、および石化原料として使用するための炭化水素留分。

NGL -天然ガス液体。

職業安全·健康管理局 - 職業安全と健康管理局です。

防御区石油管理局(PADD) −米国エネルギー省に規定されている石油産業全体が地理的基準として使用されている5つの地域のいずれか。我々の製油所はPADD IIIで運営されており,一般にメキシコ湾沿岸地域と呼ばれている。

石油コークス −遅延コークス化精製中に生成された副産物石炭種。

1バレルあたりの販売量 - C適用される損益表行項目(営業利益率または営業費用)をその期間に販売された総バケットで割ることで計算される。

Ppb - 十億分の何です。

百万分の1 - 百万分の数です。

RCRA-“リソース保護および回復法”。

精製油利益率、精製品利益率- 精製油利益率或いは精製製品の利益率は製油純収入と材料と他の材料の総製油コストとの差額であり、市場溶解蔓延傾向に基づいて製油所製品の利益率を評価する指標として使用される。

再生可能燃料規格2(RFS−2) −EISAによって公布されたEPA法規によれば、大部分の製油所は、ますます多くの再生可能燃料(バイオディーゼルおよびエタノールを含む)を精製製品と混合することを要求する。

更新可能な識別子(RIN) - RFS−2に規定されている混合再生可能燃料の要求を満たすための再生可能燃料積分。

屋根フラックス - 住宅業界の屋根瓦を製造するためのアスファルトのような製品。

直線滑走路 - 原油や真空装置から生産された製品は,これ以上加工されていない。

低硫黄/低硫黄原油−原油の相対的な硫黄含有量を説明するための用語。低硫黄原油の硫黄含有量は低く、硫黄含有原油の硫黄含有量は高い。低硫黄原油は硫黄を除去するための少ない加工が必要であり,通常硫黄含有原油よりも高価である。

スループット−製油所または製油所単位で加工された原油および原料の量。

黒字になる −プラントの運転を以前の性能レベルに戻すために、通常のメンテナンスのために製油所プロセス装置を定期的に閉鎖するステップと。回転活動には、通常、清掃、検査、リフォーム、および設備と配管の修理と交換が含まれる。回転期に触媒を交換したり、資本プロジェクトの改善を実施したりすることもよく見られる。

超低硫黄ディーゼル油(ULSD) −二酸化硫黄排出を低減するために、硫黄含有量が低い(百万分の15)ディーゼル油を製造するステップと。米国では,超低硫黄ディーゼルは道路や多くの他の用途に使用可能な唯一のディーゼル油である。

減圧蒸留装置 コークス化せずに分離するために、重質原油を深真空下で蒸留する製油所装置。

アメリカ西テキサス中質原油(WTI)API重力が38°~44°であり、硫黄含有量が0.4重量%未満であり、他の原油の基準として使用されることを特徴とする、軽量低硫黄原油

西テキサス硫黄含有原油(WTS)API重力が30°~33°であり、硫黄含有量が約1.28重量%であり、他の硫黄含有原油の基準として使用されることを特徴とする硫黄含有原油。

リスク要因の概要

私たちへの投資は高い危険と関連がある。多くの要因は、以下の項目1 Aで説明される要因を含む。リスク要因は、私たちが業務と成長戦略を成功的に実行する能力を制限するかもしれない。当社に投資するか否かを決定する際には、本年度報告に記載され、参照して組み込まれたすべての情報をよく考慮しなければなりません。これらの重要なリスクには、以下のリスクが含まれている

•精製油利益率の大幅または持続的な低下は、私たちの経営業績とキャッシュフローを減少させ、私たちの将来の成長率と資産の帳簿価値に重大な悪影響を及ぼす可能性がある。

•新冠肺炎の発生及び2020年初めに大流行(“新冠肺炎大流行”或いは“大流行”)、新冠肺炎大流行の任意の後続の波或いは追加の地域性或いはグローバルな疾病の発生、及び全世界の石油市場のある事態の発展はすでに、引き続き私たちの業務、私たちの未来の運営業績と私たちの全体の財務業績に不利な影響を与える可能性がある。

•経済状況は私たちが配当金を支払う能力を変えるかもしれない。

•私たちは、高度に規制された業界で運営されており、既存または将来の法律、法規および他の要求に遵守または違反するコストまたは責任の増加は、当社の業務コストを著しく増加させ、収益性に悪影響を及ぼす可能性があります

•RINおよび他の必要なクレジットの可用性およびコストは、私たちの財務状況および運営結果に大きな悪影響を及ぼす可能性があります。

•代替輸送燃料の需給増加、燃費基準の向上、代替輸送手段の使用増加は、輸送燃料価格の低下及び(又は)石油輸送燃料需要の減少を招く可能性がある。

•私たちの業界と細分化された市場の競争は非常に激しく、競争が激化し、市場シェアを失ったり、値下げ圧力が私たちの収益と収益力に悪影響を及ぼす可能性がある

•私たちは多様化と私たちの小売燃料やコンビニ事業の拡大を求めるかもしれませんが、これは運営や競争上の挑戦をもたらすかもしれません。

•大口商品価格の下落は私たちの貸借能力を弱化させ、派生商品ツールに対する担保要求を増加させたり、在庫減記を招いたりする可能性がある。

•テロや破壊行為、戦争の脅威、武力衝突、または戦争は、私たちの業務、私たちの将来の運営結果、および私たちの全体的な財務業績に悪影響を及ぼすかもしれません

•気候変動や温室効果ガス(“GHG”)排出に対応する立法·規制措置は、私たちの運営コストを増加させたり、精製品の需要を減らしたりする可能性があります。

•環境、社会と管理問題への日々の関心は私たちの業務、財務業績或いは株価に影響を与える可能性がある。

•私たちの製油業務は特に中断の影響を受けやすいです。私たちの製油業務は4つの施設に集中しているからです。私たちの運営は業務中断と人的被害の影響を受けるだろう。業務中断や死傷損失に関するリスクを管理できないことは、私たちの運営、財務状況、運営結果、キャッシュフローに悪影響を及ぼす可能性があります。

•私たちの製油プロジェクトのコスト、範囲、スケジュール、収益は私たちの最初の計画と見積もりと大きくずれているかもしれません。

•私たちの大部分の原油供給と製品油流通ネットワークは私たちの物流部門に依存しています。これらのネットワークはテキサス州テイラー、テキサス州大スプリント市とアーカンソー州エルドラド市にある製油所にサービスを提供しています。原油供給及び納入の中断又は制限、又は精製品の供給及び流通は、我々の製油事業に悪影響を与え、わが製油事業の成長を抑制する可能性がある。

•私たちは二畳紀盆地での重大な投資に関連するリスクに直面している。

•私たちは合弁企業に投資しました。これらの合弁企業は私たちを追加的なリスクに直面させます。これらのリスクは完全にコントロールできず、独特のリスクを持っています。

•私たちの小売部門は燃料販売に依存しており、ガソリンコストの上昇や燃料供給中断の影響を受けやすい。

•全体的な経済状況は私たちの業務、経営業績、財務状況に悪影響を及ぼす可能性がある。

•シティエネルギー会社(“シティ”)在庫仲介協定の終了または満了、あるいは定期的な価格調整和解は、我々の流動性に重大な悪影響を及ぼす可能性がある

•もし私たちのブランド名や私たちのサプライヤーのブランド名が否定的に宣伝されたら、私たちの小売部門の燃料と商品販売は影響を受けるかもしれません。

•卸売コストの増加、販売業者の定価計画、タバコ製品に適用される増税、タバコ製品の使用を奨励しない活動は、私たちの小売部門の運営結果に悪影響を及ぼす可能性がある。

•私たちの保険証書には、私たちが遭遇する可能性のあるすべての損失、コスト、あるいは債務が含まれていません。現在エネルギー業界会社に保険を提供している保険会社は保険を停止したり、保険料を大幅に増加させたりする可能性があります。

•私たちは物流業務の他の戦略的選択を検討しており、これは私たちの業務に追加のリスクをもたらすかもしれない。

•私たちは買収を通じて私たちの成長戦略を成功的に実行できないかもしれない

•3 Bear買収のような買収は、関連するリスクが私たちの実際の成長や運営結果を私たちの予想とは逆に招く可能性がある。

•もし私たちが私たちが拡大した業務を効果的に管理しなければ、私たちの未来の業績は影響を受けるだろう。

•私たちは私たちの施設の環境条件を調査して救済する上で大きなコストと責任をもたらすかもしれない。

•もし私たちが必要な許可と許可を得たり維持したり、あるいは他の方法で健康、安全、環境、その他の法律法規を遵守することができない場合、私たちは業務において巨額のコストや中断を招く可能性がある。

•原料価格の上昇、競争の激化、および/または原料の購入および販売精製品の市場需要の減少は、私たちのコストを増加させ、および/または価格を低下させ、私たちのコスト構造、販売、収益力に悪影響を及ぼす可能性がある。

•税法の遵守と改正は私たちの業績に悪影響を及ぼすかもしれない。

•悪天候条件や他の予見できない事態の発展は、私たちの施設を壊し、顧客流量を減少させ、石油製品の生産と納入、あるいは私たちの小売燃料やコンビニの供給を受ける能力を弱める可能性があります。

•私たちの経営業績は季節的で、今年の第一四半期と第四四半期に私たちの製油と物流部門と私たちの小売部門は今年の第一四半期に普遍的に低いです。私たちは春と夏の2ヶ月の有利な天気条件に頼っている。

•私たちの製油所の労働力の大部分は労働組合に加入していて、私たちは労働力の中断に直面するかもしれません。これは私たちの運営を妨害します。

•私たちは運営中に情報技術に依存しており、この技術の任意の重大な故障、不足、中断、ネットワーク攻撃、またはセキュリティ障害は、私たちの業務を損なう可能性があります。

•もし私たちがどんな重要な人員も失ったら、私たちが業務を管理し、持続的に成長する能力は否定的な影響を受けるかもしれない。

•私たちの業務はプライバシー、ネットワークセキュリティ、データ保護に関する複雑で変化する法律、法規、セキュリティ基準に関する制約を受けています

•もし私たちの費用効果的な措置が成功しなければ、私たちの競争力は低下するかもしれない。

•もし私たちがアメリカの不動産持ち株会社になった場合、特別な税収規則は普通株の売却、交換、または他の処置に適用される可能性があり、非米国保有者は場合によっては米国連邦所得税を支払う必要があるかもしれないので、私たちの株に投資する傾向があまりないかもしれない。

•バイオディーゼル生産に対する税金優遇の喪失または減少は、我々の再生可能燃料施設に関連する収益、収益性、およびキャッシュフローに重大な悪影響を及ぼす可能性がある。

•私たちの普通株の価格は大幅に変動するかもしれません。あなたの全部あるいは一部の投資を損失するかもしれません。

•株主急進主義は私たちの普通株の価格、運営結果、財務状況、キャッシュフローにマイナスの影響を与える可能性がある。

•将来的に私たちの普通株を売却する株は私たちの普通株の価格を下げ、私たちの株主の大量希釈につながる可能性があります。

•私たちは私たちの義務を履行して任意の配当金を支払うために子会社の現金に依存する。

•デラウェア州法律と私たちの組織文書の条項は、私たちの株主が彼らの最適な利益に合った買収と商業合併を考えることを阻止するかもしれません。これは私たちの株価に負の影響を与えるかもしれません。

•私たちの信用状況の変化は私たちとサプライヤーとの関係に影響を与える可能性があり、これは私たちの流動性と私たちの製油所の満負荷運営の能力に実質的な悪影響を及ぼす可能性がある

•我々の大口商品と金利デリバティブ活動は潜在収益を制限し、潜在損失を増加させ、収益の変動を招き、その他のリスクに関連する可能性がある

•私たちはいくつかの取引相手のリスクに直面しており、これらのリスクは私たちの経営業績に悪影響を及ぼすかもしれない。

•時々、私たちの現金と信用の需要は私たちの内部で発生したキャッシュフローと利用可能な信用を超えるかもしれません。もし私たちが融資源から必要な現金や信用を得ることができなければ、私たちの業務は実質的な悪影響を受けるかもしれません。

•私たちの債務水準は追加融資を獲得し、他のビジネス機会を求めるための私たちの柔軟性を制限するかもしれない。

•私たちの債務協定には運営と財政的制限が含まれており、私たちの業務と融資活動を制限するかもしれない。

•金利の変動は私たちの財務業績に大きな影響を及ぼすかもしれない。

•私たちは大量の債務を再融資するか、または追加的な融資を必要とするかもしれない;私たちは私たちが優遇的な条件で必要な資金を得ることができるか、または根本的に保証できないという保証はない。

•私たちは営業権や他の無形資産を記録しており、これらの資産は減価され、将来の運営結果に重大な非現金費用が発生する可能性があります。

第1部

項目1および2.業務および財産

会社の概要

私たちは総合的な下流エネルギー企業であり、石油精製(“製油”または私たちの“製油部門”)、原油、中間および精製製品の輸送、貯蔵、卸売流通(“物流”または私たちの“物流部門”)およびコンビニ小売(“小売”または私たちの“小売部門”)に集中している。Delek US Holdings,Inc.は2016年に設立されたデラウェア州会社(最初は2001年に設立されたデラウェア州会社Delek US Holdings,Inc.の後継者)であり,Delek US Energy,Inc.(およびその子会社)(Delek Energy,Inc.)とAlon(およびその子会社)を含む合併した子会社で運営されている

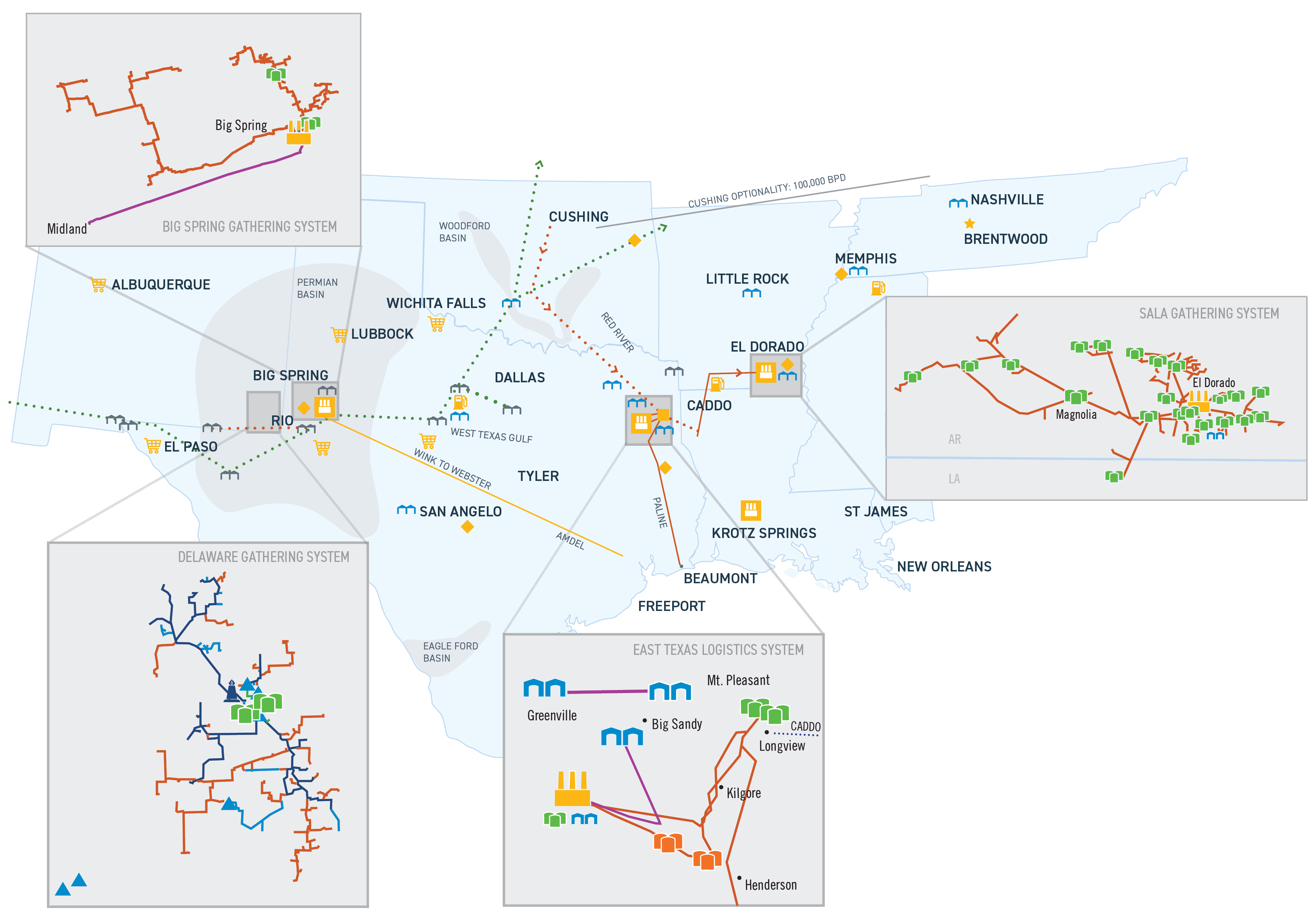

次の図は,2022年12月31日現在の総合下流エネルギー構造の地理的位置を概説している

| | | | | | | | | | | | | | |

| 精油 | | 物流 | | 小売する |

302,000バレル/日総生産能力: | | 軽量製品配送端末×10 | | 2022年12月31日現在の249店舗 |

| テキサス州テイラー | | 約1,970マイルのパイプです(1) | | アメリカ南西部 |

| アーカンソーエルドラド | | 約1080万バレルの活発なシェル生産能力 | | 主な燃料源はテキサス州大泉市の製油所です |

| テキサス州ダスプリント市 | | 約200 MBbl/dの水処理能力 | | |

| ロススプリングスロサンゼルス | | 約88 MMcf/dの天然ガス処理能力 | | |

WTIの一次原油供給は1日228,000バレル | | 原油パイプライン合弁企業: | | |

| 合計4000万ガロンのバイオディーゼル施設 | | 紅河管有限責任会社 | | |

| 年運力: | | カードマルチパイプ有限責任会社 | | |

| アーカンソークロセター | | Andeavor物流の約パイプライン有限責任会社 | | |

| テキサス州クリーボーン | | 西テキサス卸売り: | | |

| ミシシッピ州ニューオルバニ | | 端末で製品油を販売する | | |

(1) 約240マイルのレンタル容量が含まれている。

私たちの製油、物流、小売部門の主な活動は以下の通りです

| | | | | | | | |

| 製油段 |

| 入力: | 原油やその他の原料 |

| 製品: | 交通輸送車用燃料には,各種等級のガソリン,ディーゼル油と航空燃料,アスファルトなどの石油ベースの製品が含まれている |

| 銘板容量(Bpd): | 302,000 | |

| 主な製油所運営(BPD生産能力): | |

| テキサス州テイラー製油所(“テイラー製油所”) | 75,000 | |

| アーカンソーEl Dorado製油所(“El Dorado製油所”) | 80,000 | |

| テキサス州大泉製油所(The Big Spring製油所) | 73,000 | |

| ルイジアナ州クロツスプリングス製油所(“クロッツ温泉製油所”) | 74,000 | |

| その他製油部門業務·資産 | |

| 再生可能エネルギー施設 | アーカンソー州クロセター、テキサス州クレボン、ミシシッピ州ニューオルバニの3工場にあるバイオディーゼルの年間生産能力は約4000万ガロンです |

| 原油.原油 | 原油卸売り業務 |

| 主な流通ルート: | | |

| テイラー製油所 | 生産は主に製油所にある精製品端末によって分配され、この端末は私たちの物流部門が所有し、運営して、テキサス州東部地区の現地市場を供給します |

| 黄金国製油所 | 生産は主に企業パイプラインシステムと私たちの物流部門のEl Doradoパイプシステムに出荷され、ルイジアナ州、アーカンソー州、テネシー州、ミズーリ州とインディアナ州のパイプ沿線の終端位置のパイプ大口販売と卸売棚販売の組み合わせを供給します |

| スプリント大型製油所 | 大部分の製品は製油所のトラック端末を通じて現地市場に分配され、各種の端末を通じてパイプラインを通じてDelekあるいはAlonブランドの小売店を供給して、主にテキサス州中部と西部及びニューメキシコ州にあります |

| クロツスプリングス製油所 | 主にパイプとはしけのバルク販売とアメリカ東南部植民地パイプラインシステムに位置する端末の卸売棚販売による生産を行う |

| | | | | |

| 物流細分化市場 | |

| 主な操作: | 原油、製品油、天然ガス物流とマーケティング資産、および水処理と回収資産を所有し、経営し、顧客に物流、マーケティング、処分と回収サービスを提供する;主な顧客はデラーであり、会社間取引は合併で除去される |

| 料金収入源: | 原油と天然ガスの原油収集、輸送および貯蔵;中間製品および精製製品の販売、分配、輸送および貯蔵;米国東南部、ニューメキシコ州のデラウェア盆地およびテキサス州西部の選択された地域では、製油部門と第三者の水の処理と回収 |

| その他の収入源: | 西テキサス市場卸売製品の販売状況 |

| パイプを所有したりレンタルしたりすることができます |

| 原油輸送管 | 400 |

| 製品油パイプ | 450 |

| 原油集配システム | 約1120です |

| 集気管 | 95(150 MMcf/dパイプ機能) |

| 集水管 | 170(220 MBbl/dパイプ能力) |

| その他物流資産/施設: | |

| 集積システム原油能力、中間と製品油貯蔵タンク | 約1030万バレルの活発なシェル生産能力 |

| 私たちの製油所にある原油貯蔵タンク | 各種生産能力はデラーのテイラー製油所,El Dorado製油所とBig Spring製油所,および我々デラウェア州の収集資産に位置する。 |

| トラック輸送資産 | 264台のトラクターと353台のトレーラー、主に関連および第三者のための原油および他の製品の輸送に使用されているまたはレンタルされている |

| 水処理能力 | 約200 MBbl/dの水処理能力 |

| 天然ガス処理能力 | 約88 MMcf/dの天然ガス処理能力 |

| 合弁企業投資 | 二畳紀盆地を含む異なる地域にサービスする管路·管路システムへの戦略投資 |

| | | | | | | | |

| 小売細分化市場 |

2022年12月31日までの店舗数(自社レンタル): | 249 |

| サービスの地理的地域: | 主に西テキサスとニューメキシコ州です |

| ブランド化: | Delek(すなわち“DK”)とAlonのある場所でのブランド普及に伴い、既存の7-Eleven店舗のブランド再構築に伴い、これらのブランドは引き続き増加する(1) |

| 小売店の燃料供給: | DKやAlonブランドの様々な等級のガソリンとディーゼル油は、主に私たちの大春製油所が提供します |

| コンビニ店舗で提供される商品: | 食品、食品サービス、タバコ製品、ノンアルコールとアルコール飲料、一般商品及び為替手形 |

(1) 2018年の許可終了契約によると、すべてのセブン-イレブンブランドは2023年12月31日までに削除されなければなりません。当社のコンビニサイトの商品は、除去されるまで7-Elevenブランド名で販売されています

私たちのビジョンは

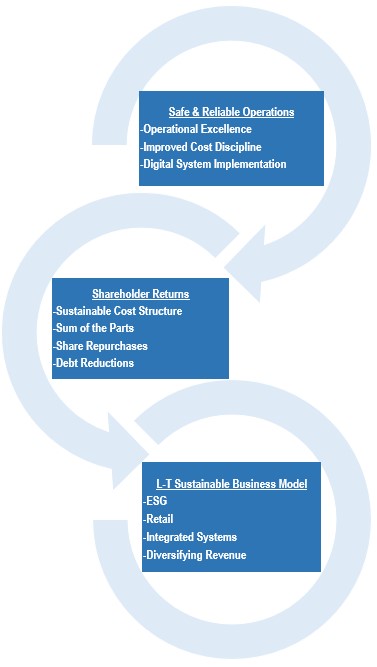

数年来、私たちは運営効率と市場の基本面に集中することで、同時に戦略投資と買収を追求し続け、私たちの核心分野で成功的に運営してきた。石油と天然ガスのマクロ経済環境は引き続き活力に満ちているにもかかわらず、世界の炭化水素への依存は消えず、石油と天然ガスは世界のエネルギー需要を満たす上で重要な役割を果たし続けると信じている。それに伴い,環境責任や長期経済や環境持続可能性への重視が加速しており,ESG運動の透明性への需要も増加している。これらの理由から,我々は現在市場でのESGの位置づけを知るだけでなく,運営も戦略的にも,より広範な持続可能な視点を我々のすべての活動に統合しなければならない.このような理由で私たちは長期的な持続可能な開発の枠組み持続的な発展の基礎を表していますこれに基づいて、私たちは私たちの戦略的目標と計画を決定し、これらの目標とイニシアティブは共同で私たちのものを形成します長期的持続可能な発展戦略 for 2023.

核心的価値観

まず、長期的な持続可能性に対する私たちの見方が私たちの戦略と未来の成長の面で変化しているにもかかわらず、私たちの核心的な価値観は依然として堅固で変わらず、私たちの基本原則を代表していることを認めることが重要である

長期的な持続可能な開発枠組み:全体的な目標

私たちの長期的で持続可能な開発の枠組みはレンズにすぎず、私たちの戦略目標を見て、私たちの核心価値観の礎の上に構築されています。以上のように、私たちは会社としての転換に伴い、私たちの長期的な持続可能な発展の枠組みは反復的で生きた変化に関連すると予想されています。それにもかかわらず、いくつかの基本原則は基礎的であり、私たちが指導目標を立てる時に私たちを指導する。この点を考慮して,われわれは次の点を初歩的に決定した全体的な目標:

企業文化を革新、卓越、経営規律に転換する。

運営の最適化と利益率の向上に集中している。

三、デジタル化モデルチェンジ戦略を実施する

明確な価値主張および持続可能なリターンを有するESG意識投資が決定される。

戦略的優先順位を評価し、長期的で持続可能なビジネスモデルを再定義する。

長期的な持続可能な開発の枠組み:重要な取り組み

以下は私たちの長期的な持続可能な開発の枠組みと初歩的な全体的な目標を達成するために不可欠な部分です主な計画:

■安全性、信頼性、そして環境に責任のある運営を維持する。

■競争力のある長期資本構成枠組みを通じて私たちの株主を奨励し、株主価値を創出する。

■長期経済と運営持続可能性の観点から私たちのビジネスモデルを継続的に評価する。

本年度報告10-K表の項目7“経営陣の議論と分析”の“実行要約:戦略概要”部分のさらなる議論を参照されたい。

発展し続ける戦略的観点

歴史的に見ると、私たちはすべての細分化された市場で買収を通じて成長を遂げた。私たちの業務戦略は、下流生産過程のすべての段階に参加し、原油を私たちの製油所に輸送して精製製品に加工することから、ガソリンスタンドで小売顧客に燃料を販売することができるように、私たちの総合業務モデルの利用と発展に集中してきた。この成長は、私たちの既存の地理的位置と総合業務モデルを拡大していくため、買収や新たな投資、および私たちの既存事業への投資から来ています。我々の戦略には、いくつかの不振および非コアなビジネスラインおよび資産を評価することと、我々の戦略目標の達成に役立つ場合に、これらのビジネスおよび資産を剥離することとをさらに含む。

長期的な持続可能な発展の枠組みを策定する過程で、私たちは成長と業務発展戦略の範囲を拡大し、持続可能な炭素効率をより重視することを含む運営、経済、環境の持続可能性に重点を置いた。初歩的な基礎的変化として、この拡大の範囲は、提案された未来の成長プロジェクトに対して強化スクリーニングプログラムを実施し、その環境と社会影響に関する重要な考慮要素を入れ、いくつかの持続可能な基準に対応する定量的と定性的データ、例えば温室効果ガス排出、炭素強度、用水、電力使用量、廃棄物の発生、生物多様性の影響と原住民への影響、その他の環境意識考慮要素を含む。このようなデータは、経営陣にプロジェクトの潜在的な環境と社会的影響に対するより全面的な理解を提供し、私たちの長期的な持続可能な発展の観点と一致した投資決定をより良く行うために提供される。私たちが未来に向かい、持続可能な開発の枠組みの下で新たな成長取引を実行し始めるにつれて、これらのデータは、私たちが運営しているコミュニティと環境全体への影響をより密接に追跡することができるだけでなく、持続可能な成長が私たちの利害関係者の長期価値に対する指数レベルの影響を認識することができるだろう。

2020年から2021年までの新冠肺炎疫病による未曽有の状況は、我々の流動性の管理とコストの制御を含む経済環境の利害関係者への影響を最大限に減らすことに集中することが要求され、両者は市場状況と経済圧力の制御に成功し、会社の財務状況を保護するために重要である。しかし、2022年には、経済指標や市場の安定化に伴い、より長期的な戦略成長と持続可能性に再注目し、戦略買収や投資機会に再び興奮し、株主価値の増加に取り組み続けていることを示している。私たちは3 Bear Delware Holding-NMを買収し、LLC(“3 Bear”)はこれを証明し、これは私たちの第三者収入を増加させ、私たちの顧客と製品の組み合わせをさらに豊かにし、デラウェア州盆地における私たちの足跡を拡大した。さらに、以下は、私たちの近年の最も重要な取引であり、これらのすべての取引は、私たちの戦略的位置づけと長期的な価値主張に持続的で重要な影響を与え続ける

| | | | | | | | | | | | | | | | | | | | |

| 日取り | | 買収された会社/資産 | | 自分から得る | | 購入価格位(1) |

| | | | | | |

| | | | | | |

| | | | | | |

| | | | | | |

| | | | | | |

| | | | | | |

| | | | | | |

| | | | | | |

| | | | | | |

| | | | | | |

| | | | | | |

| | | | | | |

| | | | | | |

| | | | | | |

| | | | | | |

| | | | | | |

| | | | | | |

| | | | | | |

| | | | | | |

| | | | | | |

| | | | | | |

| | | | | | |

| | | | | | |

| | | | | | |

| | | | | | |

| 2017年7月 | | デラーがまだ所有していないAlonの残りの約53%の所有権を全株式取引で購入し、Krotz Springs製油所とBig Spring製油所の多数の株式を増加させ、私たちの小売部門を増加させた。 | | アロンはアメリカのエネルギー会社の株主です。 | | 5.307億ドル |

| | | | | | |

| 2018年2月 | | 全株式取引でAlon USA Partners、LP余剰の18.4%の株式を購入し、Big Spring製油所業務の余剰権益を代表し、この製油所はすでに私たちの最も良い製油所の一つになった。 | | Alon USA Partners LPの単位保持者 | | 1兆847億ドル |

| May 2019 | | 紅河パイプライン合弁会社の33%の会員権益を買収し、これは引き続き私たちの物流部門に巨大な成長をもたらし、私たちの合弁企業の投資増加の主要な駆動力の一つになる。 | | プレーンズ·パイプ会社L.P. | | 1兆247億ドル |

| 2019年7月 | | Wink to Webster Pipeline(“WWP”)共同経営会社の15%のメンバー権益を買収し(この共同経営会社はその後、設立とWWPプロジェクト融資共同会社に貢献して間接権益に転換した;WWP共同経営会社は2022年に長距離パイプライン部分の完成に伴い業務を拡大し、約束した業務量をもたらし、共同経営会社は相当な見返りを得ることが予想される | | ウィンクからウェブスター管有限責任会社まで | | 7630万ドル |

| 2022年6月 | | 3 Bear Energy-NewメキシコLLCから3 Bear社の100%有限責任会社の権益を買収し、ニューメキシコ州デラウェア州盆地に位置する原油と天然ガスの収集、加工と輸送業務、および水処理と回収業務に関連し、それによって私たちの第三者収入を増加させ、私たちの顧客と製品の組み合わせをさらに豊富にし、デラウェア州盆地における私たちの足跡を拡大した。 | | 3ベルストンエネルギー-ニューメキシコ有限責任会社 | | 6.283億ドル |

(1)本年度報告日までにForm 10−K形式で支払われた金額を含む。WWPプロジェクト融資合弁企業“購入価格”には,我々がこれまで投資してきた総資本が含まれており,これは間接15%WWP合弁企業権益項目の下でこれまでに必要とされてきた資本金要求を反映しており,合計3.206億ドルであり,その大部分はWWPプロジェクト融資合弁企業からのものである。本年度報告シート10-K項目8に記載されている総合財務諸表付記のさらなる検討を参照されたい

その他の戦略活動

2022年には他のいくつかの戦略的チャンスを実行することに成功しました

•株式購入·協力協定による株主価値の増加と外部リスクの低減 IEP Energy Holding LLC、American Entertainment Properties Corp.,Icahn Enterprises Holdings L.P.,Icahn Enterprises G.Inc.,Beckton Corp.とCarl C.Icahn(総称して“Icahn Group”と呼ぶ)と締結し、これにより、会社は1株18.30ドルで会社の合計3,497,268株の普通株を購入することに同意し、総買収価格6,400万ドルに相当する

•長期債務協定を修正することで柔軟性を高めるその中には以下のものが含まれている

◦デラー物流は、(I)総約束額を12億ドルに増加させ、(A)合計9.0億ドルの優先保証循環約束額、満期日を2027年10月13日に延長すること、および(B)元元金3.00億ドル、満期日2024年10月13日の定期融資を含む新たな優先保証定期融資手配を含む4つ目の改正および再記載された優先保証循環信用協定を締結した;

◦Delekは3つ目の改正と再記述された信用協定を締結し、高級保証資産に基づく循環信用手配を規定し、信用約束総額は11億ドル、期限は2027年10月26日まで延長された

◦デラー社は改正と再記述された定期融資信用協定を締結し、定期融資手配を優先的に保証する初期元本は9.5億ドル、満期日は2029年11月19日まで延長され、デラー米国会社の未返済定期融資総額は約3億ドル減少し、長期債務総額は1億ドル減少した

◦デラーはシティと在庫仲介協定(“在庫仲介協定”)を締結した。在庫仲介プロトコルによると、シティは(I)El Dorado、Big Spring、Krotz Springsの製油加工業務についてDelekに原油や他の石油原料を購入し、(Ii)Delekに当該等の製油所で生産されたすべての精製製品をDelekに購入して販売し(ある製品を除く)、および(Iii)当該等について購入·販売し、Delekは場合ごとに条項に応じていくつかの条件に制限され、いくつかの市場リスクのヘッジを行う。在庫仲介協定はデラーに8億ドルにのぼる運営資本能力をもたらした。在庫仲介契約の期限は24ヶ月ですが、シティから12ヶ月延長することができます。“在庫仲介協定”は、J.Aronと締結された2022年12月30日に満了する供給および購入契約の代わりになる

•配当金を支払うことで株主価値を増やすから 2022年7月に普通株1株当たり0.20ドルの四半期現金配当金を回復し、2022年10月に四半期現金配当を普通株1株当たり0.21ドルに増加させ、2023年2月に第2回四半期現金配当金を普通株1株当たり0.22ドルに増加させる。また、我々の取締役会は2022年7月に普通株1株当たり0.20ドルの特別配当を発表した

•株買い計画を増やすことで株主価値を増やす1兆703億ドルで、現在のライセンスが買い戻しに利用可能な総金額は4.0億ドルに達した。デラーは2022年12月31日までの1年間に4,261,185株を買い戻し、総購入価格は1兆296億ドルだった。

我々の具体的な“2022年戦略活動-回顧”のさらなる議論については、“実行要約”部分と、本年度報告10-K表の項目7.“経営陣の議論と分析”の“流動性と資本資源”部分に関する議論を参照されたい。また、本年度報告シート10−K項目8.財務諸表および補足データに列挙されている我々の合併財務諸表を、それぞれ付記6、付記10、および付記22でさらに検討してください

私たちの細分化市場に関する情報は

デラーは3つの報告可能な運営部門で運営している:製油部門、物流部門、小売部門であり、以下で議論する。その他の支部及び財務情報は、弊社支部の結果に含まれ、項目7.経営層の財務状況及び業務結果の検討及び分析、並びに我々の合併財務諸表の付記4、支部データには、本年度報告Form 10−Kの項目8.財務諸表及び補足データに含まれる。

2022年第4四半期には、財務報告の報告可能部門を再調整し、我々の首席運営意思決定者(CODM)を意思決定目的として財務情報を評価する方法の変化を反映した。この変化は主に製油部門内の原油卸業務の経営業績を報告することで表現されている。この変化の前に、卸売原油事業およびアスファルト埠頭事業は、会社、他の事業、および淘汰の一部として報告されている。この報告の変化は我々の総合業績を変えていないが,数年前の支部データは再記述されており,今年度の列報と一致している。

概要

私たちはテキサス州テイラー、アーカンソー州エルドラド、テキサス州ダイスプリングス、ルイジアナ州クロツスプリングスに4つの独立製油所を所有し、運営しており、現在原油日生産能力は合計302,000バレルである。我々の製油システムは輸送や工業市場のための様々な石油ベースの製品を生産しており,これらの製品は主に内陸と国内市場に位置する広範な顧客に販売されており,現在のEPAクリーン燃料基準に適合している。この4つの製油所はいずれもメキシコ湾沿岸地域(PADD III)に位置しており,米国エネルギー省が設立した精製品の生産·販売の5つのPADD地域の一つである。精製製品の価格は通常5つのPADDの間で異なる.

私たちの製油部門には、バイオディーゼル燃料の生産と関連活動に従事している3つのバイオディーゼル工場も含まれており、それぞれアーカンソー州のクロセター、テキサス州のクレボン、ミシシッピ州のニューオルバニに位置する。また、製油事業には私たちの原油卸売業務も含まれている。

製油システム原料調達

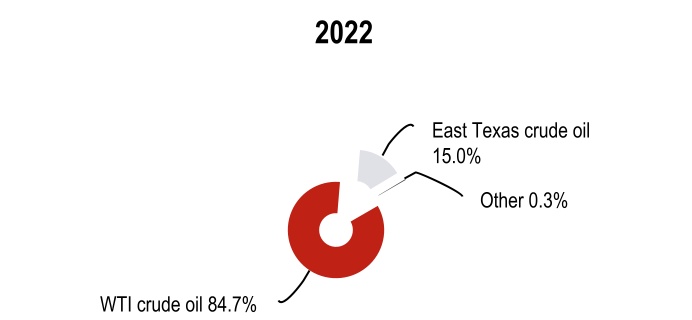

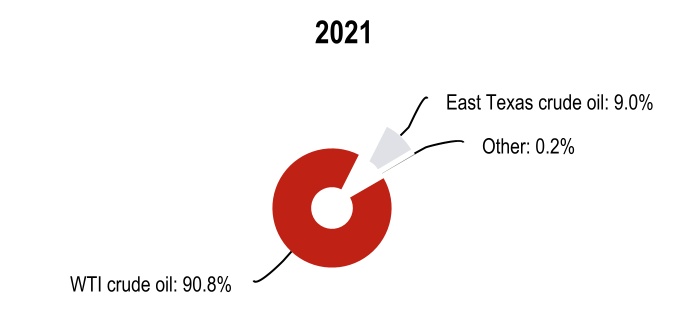

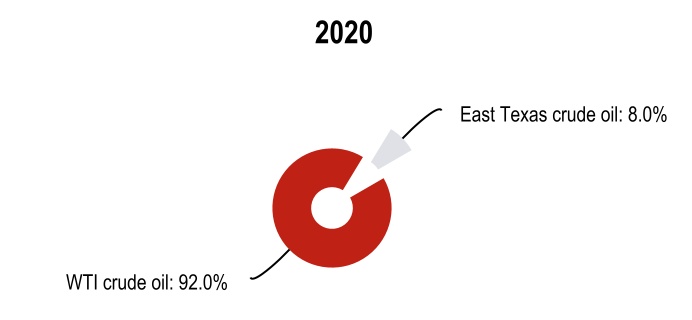

私たちは通常、長期栽培面積専用プロトコルと短期原油購入プロトコルを組み合わせて、私たちの製油所のプロセスよりも多くの原油を購入します。これは私たちに製油所の供給コストを最適化する機会を提供するとともに、石油メーカーから直接購入する数量の価値を最大限に高めてくれた。私たちが購入した原油の大部分は内陸国内源から来て、主にテキサス州、アーカンソー州とルイジアナ州地区です。他の地域からもオクラホマ州とカナダを含む鉄道輸送原油を買うことができます。私たちは第三者パイプラインやデラー物流会社との既存の合意で、西テキサス州(主にミドラン)から私たちの製油所に1日約20万バレルの原油を直接輸送することを許可した。通常,4社の運営中の製油所に納入されている原油のうち,1日約228,000バレルの価格とWTI原油の価格に差がある。ほとんどの場合、差額は原油が製油所に運ばれて加工される1ヶ月前に確定される。

精錬システム生産板岩

我々の製油システムは軽、甘と中酸原油の組み合わせを処理し、精製した後、製品の組み合わせは主に比較的に高い価値の輸送燃料からなり、例えばガソリン、留分とジェット燃料である。私たちの総生産量の一部は、舗装アスファルト、屋根フラックス、その他の工業用途を有する製品を含む残留製品である。

製品油の販売と流通

私たちの製油所は端末と交換を通じて、卸売とブランドでテキサス州、オクラホマ州、ニューメキシコ州、アリゾナ州、アーカンソー州、テネシー州とオハイオ州渓谷の会社間と第三者顧客に製品を販売します。メキシコ湾沿岸市場と企業パイプラインシステムと植民地パイプラインシステム沿線地域を含む。

製油区分季節

自動車交通および道路や住宅建設の季節的な増加により、夏季のガソリンとアスファルト製品の需要は一般的に冬より高い。夏と冬の月の間の異なる蒸気圧要求も夏のガソリン供給を引き締めている。そのため、我々の製油部門の経営業績は本カレンダー年度の第1四半期と第4四半期で一般的に低かった

製油細分化市場競争

石油事業の多くの分野に従事する完全に一体化された国と多国籍石油会社を含む製油業界の競争は激しく、探査、生産、輸送、製油、マーケティングと小売燃料とコンビニ、及び独立した製油業者を含む。私たちの主な競争相手は中大陸とメキシコ湾沿岸地域の製油業者と、これらの市場で経営する卸売流通業者です

著者らの製油所の運営に影響する主要な競争要素は原油とその他の原料コスト、異なる等級の原油間の価格差異、製油所製品の利益率、製油所の信頼性と効率、製油所製品の組み合わせ及び流通と輸送コストである

我々のテイラー製油所の原油日生産能力は75,000バレルであり,主に軽質低硫黄原油を加工しており,これは通常比重質硫黄含有原油より質の高い原油である。その財産はテキサス州テイラーと近隣地域に所有している約600エーカーの連続土地を含み、その中の主要工場と製油所に隣接する関連油庫の敷地は約100エーカーである。また、原油パイプラインシステムを使用して、テキサス州東部、テキサス州西部に入り、メキシコ湾や外国原油に限られるようにすることもできる。テイラー製油所に供給される原油の大部分は第三者パイプラインと私たち物流部門が所有するパイプを介して輸送されています

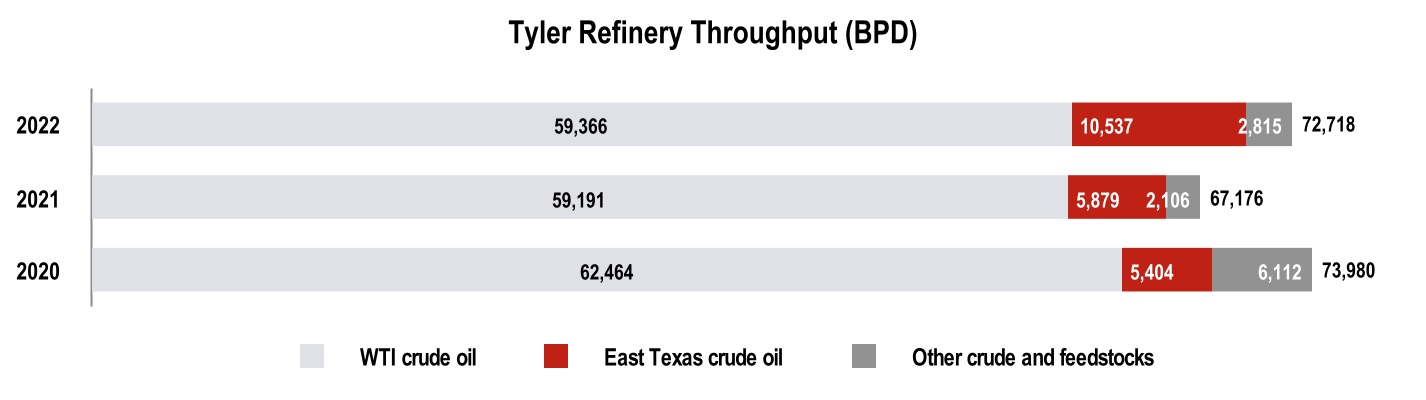

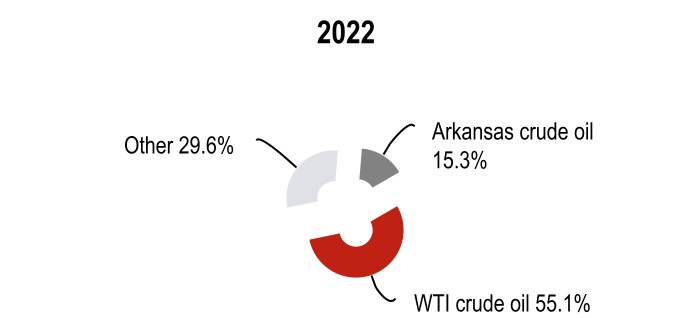

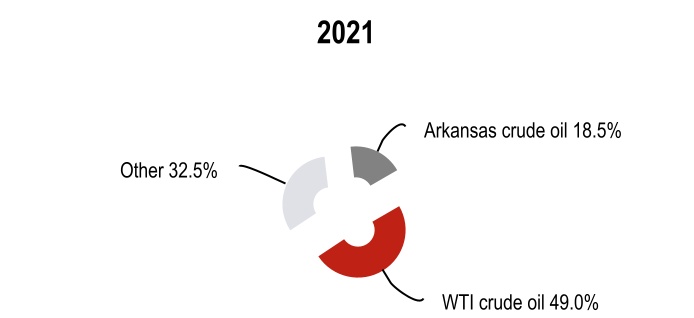

以下のグラフは、2022年、2022年、2021年、2020年12月31日までの年間テイラー製油所原油収入の情報を示している

著者らのTyler製油所の主要な技術は原油蒸留、減圧蒸留、ナフサ改質、ナフサとディーゼル水素化処理、接触分解、アルキル化と遅延コークス化を含む。テイラー製油所の複雑さ指数は8.7だった

2022年、2022年、2021年、2020年12月31日までの年間テイラー製油所の生産能力を表に示す

テイラー製油所は主に2段階のガソリン(E 10良質93とE 10レギュラー87)、およびハイオクを生産し、E-10とバイオディーゼル混合製品も提供する。テイラー製油所製ディーゼルとジェット燃料製品には,軍用規格のジェット燃料,商用ジェット燃料,超低硫黄ディーゼルが含まれる。テイラー製油所では,価値の高いガソリンと留分燃料のほかに,少量のプロパン,製油級プロピレンとブタン,石油コークス,スラグ油,硫黄,その他の混合燃料を生産している。Tyler製油所は低硫黄ガソリンと超低硫黄ディーゼルを生産し、道路でも非道路でも、米国環境保護局の現行のクリーン燃料基準を満たしている。

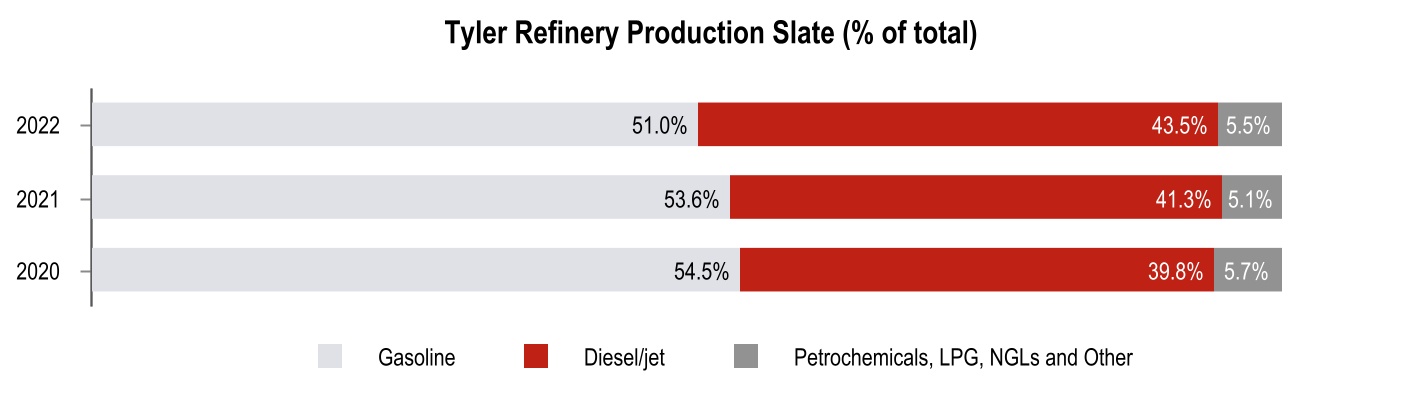

テイラー製油所の2022年、2021年、2020年12月31日までの年間生産量情報を表に示す

テイラー製油所は現在、その所在地の半径約100マイルの範囲内の全シリーズの精製石油製品の唯一の主要な流通業者である。テイラー製油所で生産された大多数の輸送燃料と他の製品はデラー物流が所有するこの製油所にある製品油埠頭から直接販売しています。私たちはこれが他のソースと比較して、私たちの顧客により低い輸送コストから利益を得ると信じている。私たちの顧客は、大手石油会社、独立製油業者、営業者、卸売業者、アメリカとメキシコの流通業者、公共事業と輸送会社、アメリカ政府と独立燃料小売事業者を含みます Tyler製油所の原油と製品油板岩,製油所のメキシコ湾沿岸地域に近い位置を考慮して,メキシコ湾沿岸5−3−2溶解拡張係数を用いて,原油1バレルを5分の3ガソリンと低硫黄ディーゼル5分の2バレルに加工することによるほぼ製品油利益率を計算した。

我々のEl Dorado製油所の原油日生産能力は8万バレルであり,軽甘から重酸までの各種原油の加工を目指している。製油所の敷地は約460エーカーで、私たちはアーカンソー州のEl Doradoに所有しており、その中で製油所に隣接する主要工場と関連する油庫の敷地は約335エーカーで、アーカンソー州最大の製油所であり、全州の製油生産能力の90%以上を占めている。この製油所は、アーカンソー州のモクレンからEl Dorado製油所(“El Dorado配管システム”)および第三者端末の鉄道まで、現地源およびデラー物流に直接接続されたEl Doradoパイプラインシステムの他の第三者パイプラインを含むいくつかの納品点を介して原油を受け取る。また,デラー物流が所有·運営する原油収集システム(“SALA収集システム”)により,テキサス州東部と西部およびアーカンソー州南部とルイジアナ州北部の内陸源からEl Dorado製油所から原油を購入した。

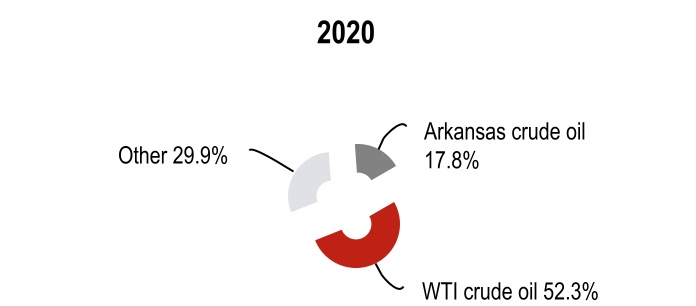

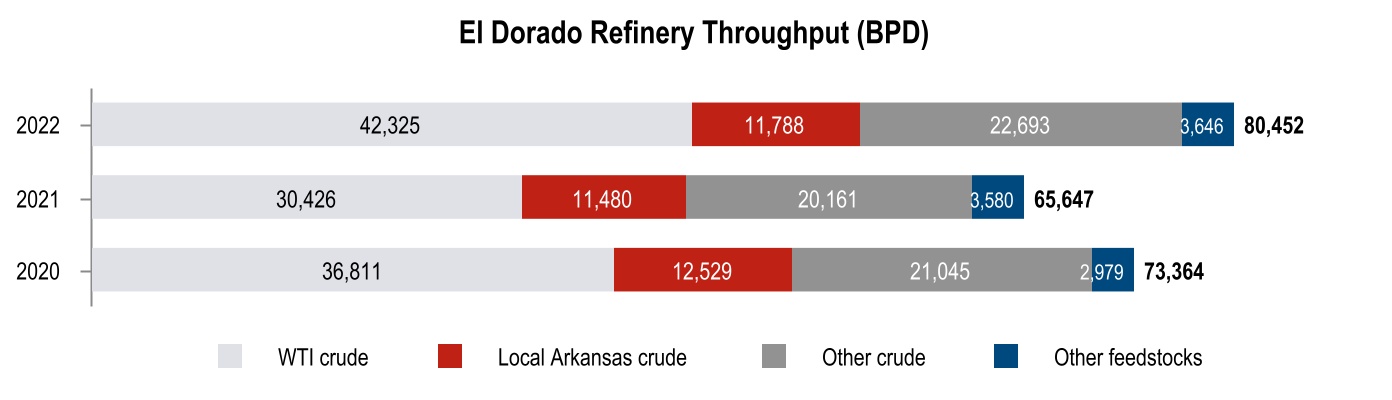

以下のグラフは、2022年、2022年、2021年、2020年12月31日までの年間El Dorado製油所原油収入の情報を示している

著者らのEl Dorado製油所の主要な技術は原油蒸留、減圧蒸留、ナフサ異性化と改質、ナフサとディーゼル水素化処理、ガソリン水素化処理、接触分解とアルキル化を含む。El Dorado製油所の複雑さ指数は10.2であった

次の表に2022年、2022年、2021年、2020年12月31日までのEl Dorado製油所の生産能力情報を示します

El Dorado製油所は、複数の等級(E-10良質93とE-10通常87)ガソリンと超低硫黄ディーゼル、液化石油ガス、精製油級プロピレンおよび各種アスファルト製品を含む様々な精製製品を生産し、舗装級アスファルトと屋根フラックスを含む。El Dorado製油所はE−10とバイオディーゼル混合製品を提供している。El Dorado製油所は米国環境保護局の現行のクリーン燃料基準に基づいて、道路とクロスカントリーを含む低硫黄ガソリンと超低硫黄ディーゼルを生産する。 次の表に2022年、2022年、2021年、2020年12月31日までの年間El Dorado製油所の生産量情報を示します

El Dorado製油所で生産された製品は、スポット販売、商業販売契約および交換協定を介して、アーカンソー州、メンフィス、テネシー州およびオハイオ渓谷地域およびメキシコまでの市場で卸売業者および小売業者に販売される。El Dorado製油所が物流部分を介して企業パイプラインシステムに接続することは、このシステムに隣接する複数の大陸市場にアクセスする第三者端末を提供するので、ルイジアナ州のシュリーフポート、アーカンソー州の北小石城、テネシー州のメンフィスおよびミズーリ州のジラドールを含むため、製油所製品流通の重要な手段である。El Dorado製油所はまた植民地パイプライン上の製品交換を通じてこれらの市場に製品を供給する

El Dorado製油所の原油と製品板岩の柔軟性は、原油と製品市場の変化を利用できるようにした;そのため、El Dorado製油所で加工と生産された原油と製品の数量と種類は引き続き異なると予想される。 El Dorado製油所の原油板岩と製品収量に差があるが,精製品1バレル当たりの利益率をメキシコ湾沿岸5−3−2溶解拡張と比較したところ,最も近い基準であると考えられた。

我々のBig Spring製油所の原油日生産能力は73,000バレルであり,敷地は1,306エーカーであり,テキサス州西部の二畳紀盆地に位置する。製油所に隣接する主要工場と関連する油庫の敷地は約330エーカー。これはミデランに一番近い製油所で、WTSとWTIミデラン原油を効率的に調達することができます。また,Big Spring製油所は現地トラック輸送の原油や我々が独自に開発した収集システムが現地で収集した原油を調達する能力があり,品質をより良く制御し,ミデランからの原油供給コストを除去することができる

大泉製油所は各種原油を加工し、軽甘から中酸まで、市場定価条件に応じて生産を柔軟に1種または別の種類に転換することを目的としている。私たちの大泉製油所はトラックを介して現地の集中輸送システムと地域公共輸送パイプラインからWTSとWTI原油を受け取った。他の原料は、ブタン、イソブタンおよびアスファルト混合成分を含み、トラックおよび路面電車によって輸送される。私たちは製油所を運営するために使用されている大部分の天然ガスは私たちが多数の株式を持っているパイプラインで輸送されている。

以下のグラフは、2022年、2022年、2021年、2020年12月31日までの年度大春製油所原油収入の情報を示している

著者らの大泉製油所の主要な技術は原油蒸留、減圧蒸留、ナフサ改質、ナフサとディーゼル水素化処理、芳香族炭化水素抽出、プロパン脱アスファルト、接触分解とアルキル化を含む。大泉製油所の複雑度指数は10.5であった。

次の表に大泉製油所の2022年、2021年、2020年12月31日までの生産能力構成を示す

大泉製油所は主に2段階のガソリン(良質CBOBとCBOB)を生産している。大泉製油所製ディーゼルとジェット燃料製品には,軍用規格のジェット燃料,商用ジェット燃料,超低硫黄ディーゼルがある。また、プロパン、プロピレン、特定の芳香族炭化水素、特殊溶媒およびベンゼンを製造し、石化原料、硫黄およびカーボンブラック油などのアスファルトおよび他の副産物として使用した。Big Spring製油所は現在のEPAクリーン燃料基準に基づいて低硫黄ガソリンと超低硫黄ディーゼルを生産し、道路とオフロード燃料を含み、テキサス州エルパソとアリゾナ州フェニックス市場にいくつかの精品燃料を供給する。

次の表に2022年,2022年,2021年,2020年12月31日までの年間大泉製油所の生産量情報を示す

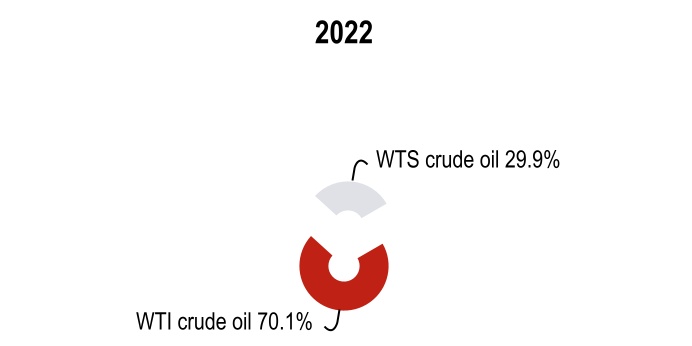

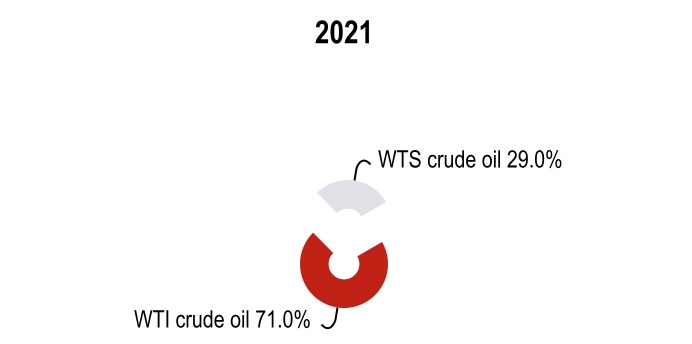

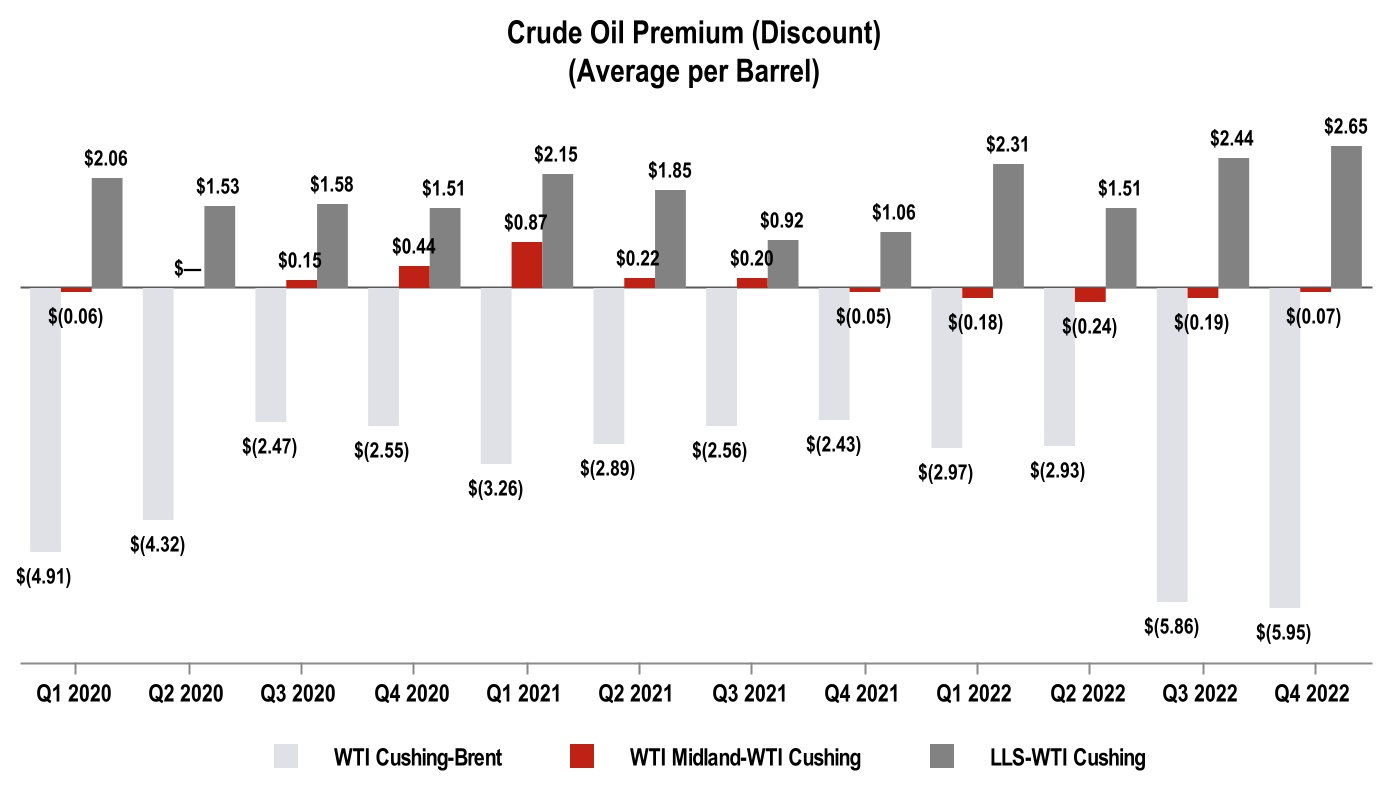

私たちの春に製油所は卸売り棚とバルク市場で製品を販売しています。私たちは様々な端末を通じてAlonブランドと非ブランドで車用燃料を販売し、デラー小売部門のコンビニを含む複数の場所を供給している。私たちは各種の石油会社と貿易会社と締結した大量販売と交換ルートを通じて、私たちのブランドと非ブランドのマーケティング需要を超えた輸送燃料を販売します。これらの製品は製品パイプネットワークやトラックで輸送され、具体的には場所に依存して、テキサス州(アビリン、ウィチトルの滝、エルパソ)、アリゾナ州(ツーソン、フェニックス)とニューメキシコ州(アルバカーキ、モリアーティ)にある埠頭で輸送されます。 我々のBig Spring製油所では,1バレルあたりの精製品利益率をメキシコ湾沿岸3−2−1溶解拡張と比較したが,これは原油1バレルを3分の2バレルガソリンと3分の1バレル超低硫黄ディーゼル油に加工した大まかな精製品利益率である。我々のBig Spring製油所は大量の硫黄含有原油や低硫黄原油を加工することができ,価格差に応じて最適化した。我々は,WTIクッシング原油と中間硫黄含有原油WTSの価格との差額を計算し,生産量の違いを考慮して,硫黄含有原油を精製するコストメリットを測定した。この違いをWTIクッシング/WTS,あるいは甘い/酸,価格差と呼ぶ.砂糖/酸価差の拡大は私たちの大春の製油所の運営利益率に有利に影響することができる。WTIクッシングからWTI Midlandの価格差を引くと、WTIクッシング原油の1バレルあたりの平均価格とWTIミデラン原油の1バレルあたりの平均価格の差を表す

私たちのクロツスプリングス製油所の原油日生産能力は7.4万バレルで、ルイジアナ州中部のアバフラヤ川にあり、私たちが持っている381エーカーの土地にあります。製油所に隣接する主要工場と関連する油庫の敷地は約250エーカー。この位置はバージ、パイプ、軌道車、トラックから原油を得る通路を提供する。このような物流資産の組み合わせは、地元源、国内外の原油を獲得する多様なルートを提供してくれた。

クロススプリングス製油所の設計は主に軽質低硫黄原油を加工することである。WTI Midland、LLS、HLS、EMPCo Northlineシステム(“Northlineシステム”)とCrimsonパイプラインからの外国原油を受け取ることができます。Northlineシステムはルイジアナ州セントジェームズの原油終端施設からLLS、HLS、外国原油を輸送する。深紅管はクロツスプリングス製油所とルイジアナ州バルージュ地区を接続している。しかも、クロツスプリングス製油所はテキサス州西部からの原油を受け取る能力がある。WTI原油はEnergy Transfer Amdelパイプラインを介してメキシコ湾沿岸付近に位置するNederland埠頭に輸送され,はしけにより沿岸内運河とアチャファラヤ川を介してKrotz Springs製油所に輸送される。クロツスプリングス製油所はまた、バージやトラックを通じて内陸ルイジアナ州、ミシシッピ州、その他の地域から約20%の原油を獲得した

以下のグラフは、2022年、2022年、2021年、2020年12月31日までの年間クロツスプリングス製油所原油収入の情報を示している

クロツスプリングス製油所の主要な技術は原油蒸留、減圧蒸留、ナフサ水素化処理、ナフサ異性化と改質、及びガソリン/残油接触分解を含み、粗悪黒色油の生産を最大限に減少し、更に高い軽質製品の生産量を生産する。クロツスプリングス製油所の複雑さ指数は8.8だった。また,2019年4月,クロツスプリングス製油所では,イソブタンとブテンをアルキル化油に結合させ,良質なオクタンガソリンを含む多段階のガソリンを生産できる日生産能力約6,000バレルのアルキル化装置の建設を完了した 次の表に2022年、2022年、2021年、2020年12月31日までの年間クロツスプリングス製油所の生産能力情報を示します

クロツスプリングス製油所はCBOB 84級ガソリンおよび高硫黄ディーゼル(“HSD”),軽循環油,ジェット燃料,石化原料,液化石油ガス,油スラリーとアルキル化油を生産している。クロツスプリングス製油所は現在のEPAのクリーン燃料基準に基づいて低硫黄ガソリンを生産している。

次の表に、2022年、2022年、2021年、2020年12月31日までの年間クロツスプリングス製油所の生産量情報を示す

クロツスプリングス製油所は主に大口販売と交換ルートで輸送燃料を販売している。これらの大口販売と交換手配は各種の石油会社や貿易会社と締結され、ミシシッピ川とアチャファラヤ川の市場と植民地パイプラインに運ばれた。 我々のクロツスプリングス製油所では,1バレルあたりの精製品利益率をメキシコ湾沿岸2−1−1高硫黄ディーゼル分解拡張と比較し,LLS原油1バレルをメキシコ湾沿岸レギュラーガソリン半バレルとメキシコ湾HSD半樽メキシコ湾HSDに変換した場合に計算した大まかな精製品利益率である。クロツスプリングス製油所は大量の低硫黄原油を加工し、高割合の精製軽質製品を生産する能力がある

概要

私たちの物流部門はデラー物流とその子会社で構成されています。デラー物流は上場している主有限組合企業です。私たちの連結財務諸表はその連結財務結果を含む。2022年12月31日現在、私たちは34,311,278個の普通有限パートナー単位、非経済一般パートナー権益を含むデラー物流78.8%の有限パートナー権益を持っている。デラー物流は米国公認会計原則(“GAAP”)によって定義された可変利益実体である。デラー物流とその子会社との会社間取引は私たちの連結財務諸表から抹消されました

私たちの物流部門は原油と天然ガスの収集、輸送、陸揚げ、貯蔵、中間製品と原料の貯蔵、マーケティング、流通、輸送、貯蔵製品油、および水の処理と回収の費用を徴収することで収入を稼いでいる。物流の大部分の既存資産はRefining資産の成功運営の構成要素であり、私たちの物流部門は原油の収集、輸送と貯蔵、およびアメリカ東南部とテキサス州東部の特定の地域での販売、流通、輸送と貯蔵製品油を収集、輸送、貯蔵するためであり、主にテイラーとEl Dorado製油所、およびテキサス州中部と西部およびニューメキシコ州で、主にBig Spring製油所を支持するためである。さらに、物流部門は、主にテキサス州、ニューメキシコ州、テネシー州、アーカンソー州の第三者に原油、中間製品および製品油輸送サービス、端末およびマーケティングサービス、および水の処理と回収を提供している 以下は、私たちの物流部門の資産と運営の概要です

物流部門ネットワークには、以下の場所/物件が含まれています

| | | | | | | | |

| 波止場位置 | パイプ(自己所有またはレンタル) | 貯油タンク位置 |

テネシー州 | ルイジアナ州とアーカンソー州 | テネシー州 |

| ナッシュビル | サラ採取システム | ナッシュビル |

| メンフィス.メンフィス | エルDorado配管システム | メンフィス.メンフィス |

| テキサス州 | 木蘭管システム | アーカンソー |

| テイラー | テネシー州 | 北小石城 |

| 大サンディ | メンフィスパイプ会社 | 黄金国 |

| 聖アンジェロ | テキサス州 | テキサス州 |

| アビリン | パリン管システム | テイラー |

| マントプレセント | マクマレー配管システム | グリーンビル |

| アーカンソー | Nettletonパイプ | 大サンディ |

| 北小石城 | タイラー-砂製品のパイプ | 大春 |

| 黄金国 | グリーンビル·マントプレソン管 | 聖アンジェロ |

| オクラホマ州 | 大スプリングライン(及び隣接ライン) | アビリン |

| ダンカン | ミデラン集負けシステム | マントプレセント |

| ニューメキシコ州 | オクラホマ州 |

| デラウェア州採取システム | ダンカン |

上記のすべての物件/資産はデラーが所有する不動産に位置している。また、上記のすべての配管システムは、有料化されたすべての土地、賃貸土地、地役権、通行権に関する。物流部門はまた原油、アスファルト、その他の炭化水素製品を輸送するためのトラックとトレーラーチームを持っている

物流細分化市場−卸売マーケティングと端末

物流部門の卸売マーケティング及び端末業務は製油部門及び独立第三者に卸売マーケティング及び端末サービスを提供し、独立第三者に販売、輸送、貯蔵及び端末精製製品の費用、及びその卸売精製製品を徴収する。これは,(I)TylerとBig Spring製油所の精製製品生産量にマーケティングサービスを提供し,(Ii)テキサス州AbileneとSan Angeloの自有埠頭およびテキサス州の第三者が所有する埠頭で卸売活動を行い,軽質製品を購入して第三者に販売·交換し,(Iii)独立第三者·製油部門に端末サービスを提供し,収入を生成する。3つの埠頭はそれぞれアーカンソー州のEl Dorado,テネシー州のメンフィスとアーカンソー州のNorth Little Rockに位置し,生産能力はEl Dorado製油所から生産された精製製品である。テキサス州テイラー、大サンディとマントプレソンの三つの埠頭に位置し、テイラー製油所が生産した精製製品を処理することができます

物流の細分化-収集と処理

物流部門の収集·加工業務は約400マイルで運営可能な原油輸送パイプライン、約450マイルの製品油パイプライン、約1120マイルの原油収集システムおよび関連原油タンクの能力を有しており、これらの貯蔵タンクの総アクティブシェル層能力は約1030万バレルである。これらの資産は主に以下のオペレーティングシステムに分類される:

•El Doradoパイプラインシステムは、原油をEl Dorado製油所に輸送し、El Dorado製油所から精製製品を得る

•SALA収集システムは、主にEl Dorado製油所がアーカンソー州南部とルイジアナ州北部の原油生産量を収集して輸送する

•Paline配管システムは、主にテキサス州ランビユからテキサス州Nederlandの第三者施設(“Paline配管システム”)に原油を輸送する

•東テキサス原油物流システムは、現在、テイラー製油所に輸送されている原油の一部を輸送している(“東テキサス原油物流システム”)

•Tyler-Big Sandy製品油パイプラインは、Tyler製油所とBig Sandy埠頭の間のパイプである

•グリーンビル-マントプライソンパイプライン

•メンフィスのパイプライン

•大泉水管

•テキサス州ハワード、ボーデン、マーティン県にある原油収集システム(“ミドラン収集資産”、以前は二畳紀収集資産と呼ばれていた)と、

•ニューメキシコ州利県にある原油収集システムです

物流部門−倉庫と輸送

物流部門の貯蔵·輸送業務には、トラックと補助資産が含まれ、原油、中間製品、製品油輸送と貯蔵サービスを提供し、主にテイラー、El Dorado、Big Spring製油所および第三者の支援を提供する。これらのサービスを提供する時、私たちは通常私たちが輸送したり貯蔵したりする製品や原油の所有権を持っていません。したがって、私たちの運輸部門の結果は大口商品の価格変化の影響を直接受けることはありません。これらの資産は主に以下のオペレーティングシステムに分類される:

•テイラー戦車

•黄金国の戦車

•北小石城戦車

•El Dorado鉄道の棚を下ろす

•グリーンビル貯蔵施設

•テイラー原油タンク

•大春貨車荷揚げ所

•巨大なバネ戦車。

これらの操作システムのほかに、運輸部門は約264台のトラクターと353台のトレーラーを所有またはレンタルし、主に関連および第三者のための原油および他の製品の輸送に使用されている。

物流部門--合弁企業

物流部門は3社の合弁企業(株式法投資)の一部を持ち、これらの合弁企業は物流資産を持ち、第三者と製油部門にサービスを提供する。これらの資産には

| | | | | | | | |

| 合弁企業名 | 所有権権益 | 説明する |

| リオ送油管 | 33% | 合弁企業は109マイルの原油パイプラインを運営しており,日油量は14.5万バレル,起点はテキサス州北洛恩県で,テキサス州-ニューメキシコ州国境に近く,終点はテキサス州ミデラン(リオデジャネイロパイプライン)である |

| Caddoパイプ | 50% | 合弁会社は長さ80マイルの原油パイプラインを運営しており,日油量は8万バレルでテキサス州のランビユから始まり,目的地はルイジアナ州のシュリーフポート地区(“Caddoパイプライン”)である |

| 紅河管 | 33% | 合弁会社はオクラホマ州クッシングとテキサス州ランビユの間に16インチの原油パイプラインを運営しており,当初の日石油量は15万バレルであり,拡張プロジェクトは2020年10月に完成した後,日石油量は23.5万バレル(紅河管)に増加した |

物流分部供給協定

2018年1月1日現在、デラー物流は私たちのアビリンと聖アンジェロ埠頭でデラーと第三者から製品を購入しました。これらの調達を容易にするために、デラー物流は、Holly Energy Partners,L.P.(ニューヨーク証券取引所株式コード:HEP)が所有するパイプから製品を受け取るためにアビリン埠頭へのパイプを建設し、デラーはこのパイプを介してBig Spring tefinery製製品を輸送する。デラー物流は現在,マゼラン中流パートナーL.P.(“マゼラン”)パイプラインとの接続を建設しており,マゼランがメキシコ湾海岸から輸送された製品を我々のアビリンとサンアンジェロ埠頭に供給できるようになる。デラー物流はマゼランオリオン管と積極的な関係があり、私たちは製品を私たちの埠頭に輸送し、他の託送人から製品を得ることができるようにした。Delekから購入した製品は通常,購入時の毎日市場価格をもとに,価格変動のリスクを制限している。第三者から購入した製品は一般に購入時の市場価格をもとに,購入と販売の間で価格ヘッジリスク管理活動を行う必要がある.既存の価格リスクヘッジ計画は、第三者から購入された製品数に適応するように調整されている

物流部門とデラーの運営協定

デラー物流は、デラーおよびその子会社と一連の長期有料商業契約を締結し、その中には、デラーおよびその子会社がデラー物流に提供するいくつかの行政および運営サービスの費用を決定し、特定の賠償義務を提供し、デラー物流に特定のパイプ輸送、埠頭スループット、完成品マーケティングおよび倉庫サービスを提供する有料商業協定確立条項を含む。これらのプロトコルの多くの初期期間は5年から10年まで様々であり,デラーの選択に応じて様々な更新期間を延長することができる.2012年11月に施行された現行協定条項は2024年3月まで延長される。デラーとのマーケティング協定では、最初の期限は2026年に延長された。これらのプロトコルの各々は、デラーまたはデラー子会社に、いくつかの最低数約束(“MVC”)またはいくつかの最低記憶容量を支払うことを要求する。デラー物流はまた、テキサス州の大斯普林埠頭を結ぶ二畳紀盆地250マイルの収集システムの建設を管理し、完成後に収集システムを運営する協定に署名した。収集システムの大部分は建設されているが,配管接続に関する追加費用は継続して発生しており,合意条項の制限を受けている。その協定は2023年12月まで延長されるだろう。

物流細分化顧客

私たちのいくつかの子会社以外に、私たちの物流部門は、大型石油会社、独立製油業者と営業者、卸売業者、流通業者、公共事業と輸送会社、独立した燃料小売事業者を含む様々なタイプの顧客を持っています

物流細分化市場の季節性

私たちのパイプを介して輸送され、私たちの埠頭を介して第三者に販売される原油と製品油の数量とスループットは、私たちの資産の直接または間接サービスの市場におけるこのようなすべての製品の需給レベルの影響を直接受けます。このような製品の需給は本カレンダー年度内に変動する。例えば、自動車流量の季節的な増加により、夏のガソリンの需要は通常冬より高い。夏と冬の月の間の異なる蒸気圧要求も夏のガソリン供給を引き締めている。また,我々の製油部門は冬季にその製品の需要が低いため,冬季に計画メンテナンスを行うことが多い。したがって、これらの要素は、私たちの顧客の原油や完成品に対する需要を減少させ、これらの時期の生産量やスループットを制限する可能性があり、当社の経営業績は本カレンダー年度の第1四半期と第4四半期に一般的に低くなると予想されます

物流細分化市場競争

私たちの物流部門は、他のパイプライン所有者からの原油輸送競争に直面しており、これらの所有者のパイプは、(I)私たちのパイプよりも位置的利点を有する可能性があり、(Ii)より理想的な原油を第三者に輸送することができる可能性があり、(Iii)原油または完成品をより低い価格で輸送することができる可能性があり、または(Iv)より多くの原油または完成品を貯蔵することができる可能性がある。また、卸売マーケティングと端末業務も全体的に競争力がある。私たちが持っている製品油埠頭と、私たちが製品油を販売するための他の第三者埠頭は、埠頭の位置、価格、多様性と提供するサービスの面で、他の独立した埠頭事業者と総合石油会社と競争しています。積み込み埠頭からエンドユーザーへの製品輸送に関するコストは、どの埠頭でも競争的なサービスを提供できる市場の地理的規模を制限している

物流分部活動

以下の表は、物流部門における卸売マーケティングと端末部分の活動をまとめたものである

| | | | | | | | | | | | | | | | | | | | |

| 卸売マーケティングと端末 |

| | 十二月三十一日までの年度 |

| | 2022 | | 2021 | | 2020 |

| 運営情報:スループット(平均Bpd) | | | | | | |

西テキサスマーケティング | | 10,206 | | | 10,026 | | | 11,264 | |

| 西テキサスの1バレル当たりの販売利益率 | | $ | 4.15 | | | $ | 3.72 | | | $ | 2.37 | |

打ち切り(1) | | 132,262 | | | 138,301 | | | 147,251 | |

東テキサスマーケティング | | 66,058 | | | 68,497 | | | 71,182 | |

| 大春マーケティング | | 71,580 | | | 78,370 | | | 76,345 | |

(1) テキサス州テイラー、大サンディとマントプレソンターミナル、アーカンソー州El Doradoと北リトルシティターミナル、テネシー州メンフィスとナッシュビルターミナル、オクラホマ州ダンカンターミナルの終点スループットが含まれています

以下の表は,物流部門における収集と処理部分の最も重要な活動をまとめたものである

| | | | | | | | | | | | | | | | | | | | |

| 採取と処理 |

| | 十二月三十一日までの年度 |

| | 2022 | | 2021 | | 2020 |

| 運営情報:スループット(平均Bpd) | | | | | | |

| ライオン配管システム: | | | | | | |

| 原油パイプライン(未収集) | | 78,519 | | | 65,335 | | | 74,179 | |

| 製品油配管から企業配管システムへ | | 56,382 | | | 48,757 | | | 53,702 | |

| サラ採取システム | | 15,391 | | | 14,460 | | 13,466 | |

| 東テキサス原油物流システム | | 21,310 | | | 22,647 | | | 15,960 | |

ミデラン集負けシステム(1) | | 128,725 | | | 80,285 | | | 82,817 | |

プレーンズ接続システム(1) | | 183,827 | | | 124,025 | | | 104,770 | |

デラウェア州採取システム(2) | | 87,519 | | | 適用されない | | 適用されない |

| | | | | | |

| 経営情報:天然ガス加工量(Mcfd) | | | | | | |

天然ガスの収集と加工(2) | | 60,971 | | | 適用されない | | 適用されない |

| | | | | | |

| 運転情報:処理水量(BPD) | | | | | | |

水処理とリサイクル(2) | | 72,056 | | | 適用されない | | 適用されない |

(1) ミデラン収集システム(従来は二畳紀収集システムと呼ばれていた)とPlains Connectionシステムのスループットは,2020年にミデラン収集資産(従来は二畳紀収集システムと呼ばれていた)を買収して2020年3月31日に発効してから資産を持つ約275日間であった.

(2)2022年処理数量には、2022年6月1日から2022年12月31日までの数が含まれる。

概要

デラーの小売部門には、以下のように、自社とレンタルコンビニサイトの運営が含まれている

| | | | | | | | |

| 小売細分化市場属性/位置 |

店の数(持参とレンタル)(1) | 249 |

レンタル場所の数(1) | | 114 |

2023年満期の最低賃貸支払い(単位:百万)(1) | $6.7 |

| 燃料供給 | DKやALONブランドの様々な等級のガソリンとディーゼル |

| 提供された商品 | 食品サービス、タバコ製品、ノンアルコールとアルコール飲料、一般商品及び公衆に発行された為替手形 |

コンビニブランド普及(2) | Delek(DKの下)とAlonのある場所でのブランド普及は、既存の7-Eleven店舗を新たに命名するにつれて、これらのブランドは引き続き増加するだろう |

| 位置 | 主に西テキサスとニューメキシコ州です |

(1)2022年12月31日まで。

(2) 2018年11月、7-Eleven,Inc.とのライセンス契約を終了し、2023年12月31日までに店舗ごとにブランドを廃止しました。以下の更なる議論を参照されたい.