カタログ表

アメリカ証券取引委員会

ワシントンD.C.,20549

表

(マーク1)

本財政年度末まで

あるいは…。

そこからの移行期間について。

手数料書類番号

(登録者の正確な氏名はその定款に記載)

(明またはその他の司法管轄権 会社や組織) |

アメリカ国税局の雇用主は 識別番号) |

|

|

(主にオフィスアドレスを実行) |

(郵便番号) |

登録者の電話番号、市外局番を含む:(

同法第12条(B)に基づいて登録された証券:

クラスごとのタイトル |

取引コード |

登録された各取引所の名称 |

同法第12条(G)により登録された証券:なし

登録者が証券法規則405で定義されている経験豊富な発行者である場合は、再選択マークで示してください

登録者がこの法第13節または第15節(D)節に基づいて報告を提出する必要がないかどうかを再選択マークで示す。はい。☐

再選択マークは、登録者が(1)過去12ヶ月以内(または登録者がそのような報告の提出を要求されたより短い期間)に、1934年の証券取引法第13条または15(D)節に提出されたすべての報告書を提出したかどうか、および(2)過去90日以内にそのような提出要件に適合しているかどうかを示す

再選択マークは、登録者が過去12ヶ月以内(または登録者がそのような文書の提出を要求されたより短い時間以内)に、S−T規則405条(本章232.405節)に従って提出を要求した各対話データファイルを電子的に提出したか否かを示す

登録者が大型加速申告会社,加速申告会社,非加速申告会社,小さな報告会社,あるいは新興成長型会社であることを再選択マークで示す。取引法第12 b-2条規則における“大型加速申告会社”、“加速申告会社”、“小申告会社”、“新興成長型会社”の定義を参照されたい。

☒ |

ファイルマネージャを加速する |

☐ |

|

非加速ファイルサーバ |

☐ |

規模の小さい報告会社 |

|

|

|

新興成長型会社 |

新興成長型企業であれば、登録者が、取引法第13(A)節に提供された任意の新しいまたは改正された財務会計基準を遵守するために、延長された移行期間を使用しないことを選択したかどうかを再選択マークで示す

登録者が報告書を提出したかどうかを再選択マークで示し、その経営陣が“サバンズ-オクスリ法案”(“米国連邦法典”第15編、第7262(B)節)第404(B)条に基づいてその財務報告の内部統制の有効性を評価したことを証明する。この評価は、その監査報告書を作成または発行する公認会計士事務所によって行われる

登録者が空殻会社であるか否かをチェックマークで示す(取引法第12 b-2条で定義されている)。はい、そうです

2022年6月30日現在、登録者の非関連会社が保有する登録者普通株の総時価は約$

2023年2月23日現在、登録者普通株の流通株数は

引用で編入された書類

カタログ表

表中のカタログ

第1部 |

|

||

|

第1項。 |

業務.業務 |

6 |

|

第1 A項。 |

リスク要因 |

20 |

|

項目1 B。 |

未解決従業員意見 |

31 |

|

第二項です。 |

属性 |

32 |

|

第三項です。 |

法律訴訟 |

32 |

|

第四項です。 |

炭鉱安全情報開示 |

32 |

|

|

|

|

第II部 |

|

||

|

五番目です。 |

登録者普通株,関連株主事項及び発行者が株式証券を購入する市場 |

33 |

|

第六項です。 |

[削除され保留されています] |

36 |

|

第七項。 |

経営陣の財務状況と経営成果の検討と分析 |

37 |

|

第七A項。 |

市場リスクの定量的·定性的開示について |

48 |

|

第八項です。 |

財務諸表と補足データ |

49 |

|

第九項です。 |

会計と財務情報開示の変更と相違 |

79 |

|

第9条。 |

制御とプログラム |

79 |

|

プロジェクト9 B。 |

その他の情報 |

79 |

|

プロジェクト9 Cです。 |

検査妨害に関する外国司法管区の開示 |

79 |

|

|

|

|

第三部 |

|

||

|

第10項。 |

役員·幹部と会社の管理 |

80 |

|

第十一項。 |

役員報酬 |

80 |

|

第十二項。 |

特定の実益所有者の担保所有権及び経営陣及び関連株主の事項 |

80 |

|

十三項。 |

特定の関係や関連取引、取締役の独立性 |

80 |

|

14項です。 |

チーフ会計士費用とサービス |

80 |

|

|

|

|

第4部 |

|

||

|

第十五項。 |

展示品と財務諸表の付表 |

81 |

|

第十六項。 |

表格10-Kの概要 |

84 |

|

|

サイン |

85 |

2

カタログ表

前向きに陳述する

このForm 10-K年度報告書に含まれるいくつかの陳述は、1933年証券法(“証券法”)第27 A節及び1934年証券取引法(“取引法”)第21 E節で指摘された“前向き陳述”と考えられる可能性がある。本文書のすべての部分に含まれる非歴史的事実の陳述は前向き陳述であり、Dril-Quip社(“当社”または“Dril-Quip”)が制御できないリスクと不確定要素に関連している。“予想”、“可能”、“計画”、“信じる”などの言葉または会社の戦略または傾向に対する議論によって、会社の前向きな陳述を識別することができます。会社はこれらの前向き陳述に反映された予想が合理的であると考えているにもかかわらず、これらの予想が正しいことが証明される保証はない。これらの前向きな陳述は、会社に関連する以下のタイプの情報および陳述を含む

これらの陳述は、会社が歴史的傾向、現在の状況、将来の発展を期待し、会社が陳述を行う際の適切な他の要素に対する経験と見方に基づいて作成した仮説と分析である。展望性陳述の性質は予想結果に重大な影響を与える可能性のある重大なリスクと不確定要素に関連し、未来の実際の結果はこのような陳述に記述されているものと大きく異なる可能性がある。すべての要素を確定することは不可能だが、会社は引き続き多くのリスクと不確定要素に直面している。将来の実際の結果が大きく異なることをもたらす可能性のある要素は、“プロジェクト1 A”で議論されるリスクおよび不確定要素を含む。本報告と以下の“リスク要因”:

3

カタログ表

多くのこのような要素は会社の制御或いは予測能力を超えているが、新冠肺炎疫病の影響は現在未知のリスクを発生する可能性があり、あるいはその中の多くの要素と関連するリスクを拡大する。いかなる要素あるいはこれらの要素の組み合わせは会社の未来の経営業績と最終的な正確性に重大な影響を与える可能性がある

4

カタログ表

前向きに述べる。経営陣は、前向き陳述に過度に依存しないように注意し、前向き陳述または現在または以前の収益レベルから未来の結果を予測しないように注意する。各展望的陳述は、具体的な陳述日までを説明するだけであり、会社は、いかなる展望的陳述を公開更新または修正する義務を負わない。

5

カタログ表

部分 I

Item 1. 業務.業務

一般情報

Dril-Quip,Inc.はデラウェア州の会社(“会社”あるいは“Dril-Quip”)であり、近海と陸上の応用設計、製造、販売とサービスのために高度に工事化された掘削と生産設備である。同社の主要な製品は海底と地面井口、海底と地面採油木、泥線吊り下げ器システム、専用コネクタと関連パイプ、掘削と採油遮水管システム、尾管吊り下げ器、井口コネクタ、分流装置と安全弁を含む。Dril-Quipの製品は世界各地の大型総合性、大型独立と外国国有石油と天然ガス会社と掘削請負業者に使用されている。Dril−Quipは,その製品実装期間中に要求に応じて技術相談支援や,顧客が持つDril−Quip製品のリフォームやリフォームサービスも提供している。また、Dril-Quipの顧客は、同社の製品をインストールして検索するために、同社から運用ツールを借りたり購入したりすることができる。

Dril-Quipは主にその内部製品の研究開発を通じて、その広範な海底設備、水面設備と海上掘削設備シリーズを開発した。同社は、その既存製品の技術能力、信頼性、コスト効果と運営時間が節約されているため、かなりの市場シェアとブランド知名度を得ていると信じている。

同社の業務は、西半球(北米と南アメリカを含み、テキサス州ヒューストンに本社を置く)、東半球(ヨーロッパとアフリカを含み、スコットランドのアバディーンに本社を置く)とアジア太平洋地域(環太平洋、東南アジア、オーストラリア、インド、中東地域を含み、シンガポールに本社を置く)の3つの地理的部分に分かれている。これらの部門のそれぞれは類似した製品やサービスを販売しており、同社はそのすべての3つの地域本部およびブラジルのMacaeに製造施設を持っている。同社の主要子会社は、アバディーンに設置されているDril-Quip(ヨーロッパ)有限会社、アゼルバイジャン、デンマーク、ノルウェー、オランダに支社を設置し、シンガポールに設置されているDril-Quipアジア太平洋プライベート有限会社、およびブラジルのマカイに設置されているDril-Quip do Brasil LTDAである。その他の運営子会社にはテキサス州ヒューストンにあるTIW社(TIW);DQ Holdings Ptyがある。同社はオーストラリアパースにあるDril-Quip Cross(ガーナ)有限公司、ガーナタカラディにあるDril-Quip Cross(ガーナ)有限公司、インドネシアジャカルタにあるPT DQ油田サービスインドネシア会社、エジプトアレキサンダー市にあるDril-Quipエジプト石油サービス会社、サウジアラブ王国ダマンにあるDril-Quipサウジアラビア株式会社、天津にあるDril-Quip油田サービス(天津)有限公司、深センと北京にある支社、中国;カタールドーハにあるDril-Quipカタール有限責任会社;Dril−Quip TIWメキシコS.de R.L.C.V.,メキシコに位置するVillahermosa;Dril−QuipベネズエラS.C.A.,ベネズエラのアナコに位置し,登録支店はエクアドルに位置する。

Dril-Quipは、世界の主要な国際エネルギー市場の事務所と販売代表を通じてその製品を販売している。2022年、同社の約66.2%の収入は海外販売から来ているが、2021年と2020年のこの割合はそれぞれ63.8%と66.7%である。

会社は、米国証券取引委員会(米国証券取引委員会)に報告を電子的に提出または提出した後、そのウェブサイト上で、Form 10-K年次報告およびForm 10-Q四半期報告(HtmlおよびiXBRLフォーマット)、Form 8-K現在の報告、および取引法第13(A)または15(D)節に基づいて提出または提出された報告書の修正案を無料で提供する。同社のサイトはwww.dril-quip.comです。会社のウェブサイトまたは任意の他のウェブサイト上のファイルおよび情報は、参照によって本10-Kフォームに組み込まれない。米国証券取引委員会には、同社が米国証券取引委員会に提出した報告書を含むウェブサイト(www.sec.gov)が設置されている。

同社はウェブサイト(www.dril-quip.com/Government.html)で無料で提供している

どの株主も要求すれば、当社にこのような書類の印刷本を請求することができます。会社役員や役員に係る“会社の商業行為と道徳的行動基準”の変更または免除は、そのサイトで公表される。

6

カタログ表

概要と業界展望

私たちは引き続き新冠肺炎疫病の影響、政府がその蔓延を防止するための行動と措置、そして私たちの業務、特に中国での業務に影響を与える可能性がある。私たちはまた、現在の世界経済環境、特にインフレ圧力とウクライナ衝突がマクロ経済に与える影響、それによって私たちの財務状況と経営成果に与えるいかなる影響も監視している。“第1 A項”を参照。より多くの情報については、“リスク要因”を参照されたい。

掘削と生産設備及びサービス市場と当社の業務は石油と天然ガス業界の状況に大きく依存し、特に石油と天然ガス会社が探査、掘削、生産運営に資本支出を行う意欲に大きく依存する。資本支出のレベルは一般的に未来の石油と天然ガス価格に対する一般的な見方に依存し、これは世界の経済活動、金利と資本コスト、環境規制、税収政策、およびオペック+および他の産油国が生産量レベルと価格を制定し、維持する能力および/または意志を含む石油と天然ガスの需給に影響を与える多くの要素の影響を受ける。

原油価格は2020年下半期から回復し、2022年には引き続き回復しており、年間石油市場は依然として鼓舞されているからだ。2022年の間、原油価格の変動は明らかで、最高は1バレル133.18ドル、最低は1バレル76.02ドルだった。米国エネルギー省エネルギー情報管理局が発表した2023年1月に発表された“短期エネルギー展望”によると、2022年のブレント原油の平均価格は1バレル約100.94ドルで、2023年の平均価格は1バレル83.1ドル、2024年は1バレル77.57ドルと予想される。石油·天然ガス価格が高止まりしている時期であっても、石油·天然ガスを探査する会社は、製品やサービスの価格を含む契約条項の再交渉を求めたり、様々な理由で探査·生産の資本支出レベルを下げたりする可能性がある。

過去3年間のブレント原油価格の変動は引き続き大型総合性、大型独立と外国国家石油ガス会社の資本支出予算に影響を与えた。資本支出はまた、石油と天然ガスの探査と生産のコスト、借約の獲得性、満期日と価格、新石油と天然ガス埋蔵量の発見率、技術進歩及び陸上探査と生産業務に投資する代替機会に依存する。歴史的に見ると、石油と天然ガス価格および掘削と生産活動のレベルはずっと顕著な波動性を持っている。将来の石油と天然ガス価格の下落は、一部の石油と天然ガス会社の探査、掘削と生産業務における資本支出の意欲にさらに悪影響を与える可能性があり、これは会社の運営業績、財務状況、キャッシュフローに悪影響を与える可能性がある。“第1 A項参照。リスク要因-石油と天然ガス産業の支出の実質的または長期的な低下は、私たちの収入と収入を著しく減少させるかもしれない

エネルギー業界の転換に伴い,Dril−Quipは炭素捕獲,利用,封印(CCUS)分野の顧客と接触する機会を積極的に求めている。この新興業界は、会社のコア能力や専門知識とうまく結びついており、製品供給を拡大する道を提供してくれている。私たちは健康なプロジェクトが発展しているのを見て、顧客と積極的に接触して、私たちの製品と位置を利用して、彼らがエネルギー移行を過ごすのを助ける方法を模索しています。

ブレント原油の1バレル当たり価格の概要は、2022年12月31日までの3年間で以下の通り

|

|

ブレント原油価格 |

|

|||||||||

|

|

2022 |

|

|

2021 |

|

|

2020 |

|

|||

高 |

|

$ |

133.18 |

|

|

$ |

85.76 |

|

|

$ |

70.25 |

|

ロー |

|

|

76.02 |

|

|

|

50.37 |

|

|

|

9.12 |

|

平均値 |

|

|

100.94 |

|

|

|

70.86 |

|

|

|

41.96 |

|

終値、12月31日 |

|

|

82.82 |

|

|

|

77.24 |

|

|

|

51.22 |

|

その2023年1月の短期エネルギー展望では,EIAは2022年の米国原油平均日生産量は1190万バレル,2023年の平均日生産量は1240万バレルと予測していると報告している。

製品とサービス

Dril-Quipの収入は三つの源から来ている:製品、サービス、そしてレンタル。製品収入は掘削と生産設備の販売から来ている。会社が技術相談協力やリフォーム·リフォームサービスを提供する場合、サービス収入は収入となる。レンタル収入は、会社の製品の設置と回収の間に使用されるレンタルツールから来ます。2022年、会社収入の66.5%は製品販売、21.9%はサービス収入、11.6%はレンタル収入から、2021年の製品、サービスとレンタル収入はそれぞれ66.1%、23.0%と10.9%であり、2020年の製品、サービスとレンタル収入はそれぞれ70.9%、20.7%と8.4%である。サービスおよびレンタル収入は、一般に、製品販売増加は、一般に、ツールの設置およびレンタル実行中の技術相談支援サービスの需要増加をもたらすため、製品販売収入に関連する。しかしながら、既存のクライアントデバイスは、場合によっては使用することができ、これは、関連する製品販売なしにサービスの需要を生じる。同社は大量の国際業務を有しており,2022年には約66.2%の収入が海外販売から,2021年には63.8%,2020年には66.7%となっている。

7

カタログ表

同社のほとんどの国内収入はアメリカメキシコ湾の業務と関係がある。2022年、国内収入は会社総収入の約33.8%、2021年は36.2%、2020年は33.3%だった。

製品契約は通常サービス契約とは別に交渉と販売されます。また、サービス契約は、通常、製品契約や関連販売注文に含まれず、販売会社製品の条件として顧客に提供されることもない。製品やサービスの需要は、この2種類の契約間の具体的な関係に基づくのではなく、石油·天然ガス業界の世界経済状況に基づくのが一般的だ。同社のほとんどの販売は購入注文に基づいて行われている。購入注文は、お客様の選択に応じて変更または終了することができます。変更または終了の場合、お客様は、変更または終了により完了した仕事や必要な他の費用を会社に支払う必要があります。

一般的に、コストの増加に伴い、会社は価格を向上させようとしている。しかし、同社の製品とサービスの実際の価格設定は多くの要素の影響を受け、全世界の原油価格、競争性定価圧力、石油サービス部門が利用する生産能力レベル、市場シェアの維持、新製品の発売及び全体市場状況を含む。

製品

Dril-Quip設計、製造、製造、検査、組み立て、試験と販売海底設備、海底工具、地上設備と海上掘削設備。同社の製品は主に海上掘削プラットフォーム(例えば浮式掘削プラットフォームと自昇式掘削プラットフォーム)の石油と天然ガス探査と生産、及び海上プラットフォーム、張力脚プラットフォーム(TLP)、SPARsと係留船舶(例えば浮式生産、貯蔵と陸揚げ単殻係留船舶(FPSO))上の掘削と油ガス井生産に用いられる。TLPは垂直係留ケーブルを介して海底に接続された浮遊式生産プラットフォームである。Sparは浮遊する円筒形構造であり、直径はその直径の約6、7倍であり、適切な位置に固定されている。この坑内工具製品は陸上·海上の石油·天然ガスの掘削·生産に用いられる。

水中設備 - 海底設備は海上油井の掘削と生産、世界各地の海上石油貯蔵に二酸化炭素を注入するために使用される。海底設備製品線は海底井口システム、泥線懸垂器システム、専用コネクタと関連パイプ、採油立管システム、海底採油樹、海底マニホールドと尾管吊り下げ器を含む。

海底井戸受圧容器であり、“井口ハウジング”と呼ばれることがあり、鍛造鋼と機械加工鋼で作られている。スリーブ吊り下げ器も鋼製であり,井口ハウジング内に落下し,スリーブ(管)を井戸下に吊り下げた。掘削深さの増加に伴い,直径の小さいスリーブ柱が順次取り付けられ,各スリーブ柱は独立したスリーブ吊り下げ器によって吊り下げられている。浮揚式掘削プラットフォーム(半潜式または掘削船タイプ、またはTLPおよびSPAR)の掘削には、水中掘削口システムが使用される。同社の旗艦海底井口は,SS−15海底井口システムと呼ばれ,その定格内圧は15,000ポンド/平方インチ(Psi)であり,様々な配置で業界に提供されている。同社の最新の井口製品Eシリーズ海底井口システム(SS-15/20 BigBore II-eとSS-15 RLDe)は、より高い圧力(最大20,000ポンド/平方インチ)を収容することを目的としており、スリーブ吊り下げ器と関連する取付工具の支持と圧力能力を増加させることで、油井設計におけるスリーブ柱の数を減少させることができる。

Mudlineハンガーシステム自己リフト式掘削作業に用いられ,掘削時に海底の各種スリーブ柱の重量を支持する。また、掘削後に海底でスリーブ柱を秩序よく切断する方法を提供し、その後、金属対金属封止技術を用いて再接続して、その後に設置されたプラットフォームに垂直にバンドルすることによって、または浅水海底採油木を取り付けることによって井の生産を達成する。

大径溶接専用コネクタねじ式または挿入式)は、主に浮動掘削プラットフォーム、自己上昇式掘削プラットフォーム、固定プラットフォーム、TLPおよびSPARから掘削された海上油井に使用される。専用コネクタは、複数の長さの導体または大径(16インチ以上)のハウジングを接続する。専用継手は、多段配管を接続する他の方法よりも迅速な接続を提供する。継手は単独で販売することができ、会社や顧客が提供する管セグメントに溶接した後に部品として販売することもできる。Dril-Quipの溶接専用コネクタは、交差ねじ山を防止することを目的とし、スリーブ強度と互換性のある構造完全性を有する迅速かつ便利なスリーブ継手の接続方法を提供する。

採油遮水管システム通常は顧客仕様に基づいて設計·製造されています。生産立管は海底井口から水面に浮かぶTLP,SparまたはFPSOまでの垂直管を提供する。

8

カタログ表

A 水中採油木圧力/温度センサ,化学注入弁と流量管路接続システムなど,流量と圧力制御弁,井口継手,制御設備と様々な他の部品からなる一体である。海底採油樹は,生産井の石油や天然ガスの流れを制御したり,海上油貯蔵に二酸化炭素を注入したりする流れを制御するために,海底井口や泥線吊り下げシステムに取り付けられている。海底採油木は、独立した衛星井または設置された複数の井テンプレートおよび組み合わせ配置として使用することができる。これらのタイプは、通常、マニホルドおよびパイプラインからなる海底収集システムによって、プラットフォーム、TLP、SparまたはFPSO上に位置する中央制御点に供給される。海底採油樹を使用することはすでに触れにくい深水(と超深水)地区或いは浅水に位置する経済縁油田で油井を生産する日々重要な方法になっている。当社は単孔,二孔,同心孔および水平孔採油樹を生産する老舗メーカーである。単孔水中完全井システムは、高価な多孔質設置と井戸分離管の修理の需要を除去し、コストと設置時間を節約した。水平井戸水下生産完了システムは複数の完井配置可能性を有し,ドリル,潜ポンプ通過のための大型垂直通路掘削を有している, 螺旋油管柱とDril−Qupの超薄スリーブ懸架器システム。同心単孔垂直井筒水中生産システムは、油管ヘッドと海底井戸口を含む多種の完全井構成を収容することができる。Dril−Quipが最新特許を取得したVXTe設計と技術は,油管ヘッドなどの特殊な位置決め装置への要求を解消することで,井口仕上げ井戸における設置を容易にしている。これらの採油木は遠隔管路と制御接続を用い,遠隔操作の介入ツールを用いている。同社の海底採油木は通常、顧客仕様に応じてカスタマイズ設計·製造されている。

井戸の下の道具-井戸下工具は主に尾管吊り下げ器、生産遮断器、安全弁と専用井戸下工具からなる。A班船吊り下げ器スリーブを坑井内に以前に取り付けられたスリーブ柱に吊り下げて封止するための手段であって、製造のためにライナーを地面にバンドルする手段を提供することができる。Dril-Quipは伝統的かつ拡張可能な最先端のライナーサスペンションシステムを提供し、そしてすでにそのライナーサスペンションを多くの困難な油井応用、例えば高圧高温(HPHT)と地熱応用に設置し、それによって業界の認知度と市場機会を高めた。

地上設備 - 地上設備は主に海上生産プラットフォーム,海上二酸化炭素注入施設,TLP,SPARの流量制御に用いられている。同社の地上設備製品ラインはプラットフォーム井口、プラットフォーム採油木と立管テンショナを含む。Dril-Quipはその現有の海底井口と採油樹技術を地面井口と採油木に応用することによって、プラットフォーム井口とプラットフォーム採油樹の開発を促進した。

プラットフォーム井口圧力鍛造および機械加工を受けた金属ハウジングであり、その中のスリーブ吊り下げ器は、スリーブを吊り下げるためにプラットフォーム甲板上に落下し、封止されている。同社は金属を用いた金属封止井口システムは、操作時間を節約する特徴があり、高圧、高温と腐食性掘削と生産応用に応用できることを強調した。

井戸を設置した後1つのプラットフォームが木を生産するゲートバルブ,地上井口コネクタ,制御装置,採油キャップと関連設備からなり,石油と天然ガス生産や二酸化炭素注入を制御·調整するために井戸に設置されている。プラットフォーム採油木は海底採油木に似ているが、あまり複雑ではない設備とより多くの人工を使用している 油圧駆動バルブと接続部材ですプラットフォーム井口とプラットフォーム採油木及び関連設備は顧客仕様に従って設計と製造されている。

遮水管テンショナフロート容器の移動に関係なく遮水管柱に連続的かつ確実な上昇力を提供するために、フロート掘削/採油船に使用する。

ドリル設備 - 掘削装置は、掘削遮水管システム、井口コネクタ、ステアリング、安全弁、およびセメントマニホルドを含む。♪the the the掘削遮水管システム(I)相互に固定された仕切り水管のセグメントと、(Ii)掘削遮水管システム全体を掘削プラットフォームの遮水管上部のステアリングに接続する伸縮継手と、海底に対する掘削プラットフォームの垂直移動を補償する手段と、(Iii)と、を備える井口継手スプリンクラースタックを井口に遠隔接続するか、または井口から切断する装置を提供するステアリングホイール浅層ガスの噴出を防止し、掘削作業中に掘削プラットフォームからガスを移送する保護を提供する。A安全弁掘削台における掘削柱において迅速で信頼性の高い閉鎖を提供し、ドリルロッドに沿った上方への流れを防止するためのものである。TIWドリルロッド弁は、ドリルロッドの一番上の部品ドリルロッドの下方のドリルロッドに位置し、圧力下で閉じてドリルロッドを取り出すように設計されている。 固井設備の固井作業において、セメントマニホルドは、セメントや他の流体の流れを制御するために使用される。

マンホール継手は遮水管システムと掘削遮水管システムの製造に用いられる。これらは,深水アプリケーションに実装されたTLPやSPARにも用いられる.海上掘削設備の主要な市場は新掘削プラットフォーム、掘削プラットフォームのアップグレード、TLPとSPARである。掘削遮水管、井口コネクタ、ステアリングは通常、顧客仕様に基づいて設計·製造されている。

9

カタログ表

同社のいくつかの製品は人身傷害、製品責任と環境クレームを招く可能性のある潜在的な危険掘削、完全井戸と生産応用に使用されている。“第1 A項参照。リスク要因-私たちの業務は保険範囲内ではない可能性のある多くの経営リスクと関連がある。保険が完全にカバーできない事件が発生すれば、我々の経営業績、財務状況、キャッシュフローに重大な悪影響を及ぼす可能性がある“と述べた

サービス.サービス

同社は、技術コンサルティング協力や、顧客が所有する製品の再調整、保管、メンテナンスサービスを含む顧客にサービスを提供している。これらのサービスは同社の世界各地の事務所で提供されており、2022年は総収入の約21.9%を占めているが、2021年と2020年はそれぞれ23.0%と20.7%である。

技術相談援助。Dril-Quipは、通常、顧客のために製品をインストールしないが、顧客が要求すると、その製品のインストールおよび/またはデバッグ中に顧客に技術相談支援を提供する。クライアントは、これらのサービスを使用する義務がなく、自分の担当者または第三者を使用してこれらのサービスを実行することができる。当社が提供する技術相談協力サービスは、当社の製品とは別に協議·販売しています。これらのサービスは、同社の製品が独立したベースで完全な機能を持っているため、同社の製品を販売するための前提条件ではない。会社の技術者は会社の製品の現場設置に協力を提供し、会社はテキサス州ヒューストン、メキシコのベラヘモサ、エクアドルのシュフェンディ、ブラジルのマカイ、スコットランドのアバディーン、ノルウェーのスタバンゴ、デンマークのエスブエグ、エジプトのアレキサンダー市、ガーナのタカラディ、深セン、中国、カタールドーハ、シンガポール、オーストラリアパースの工場で24時間待機している。

改修する。同社はテキサス州ヒューストン、ブラジルマカイ、スコットランドアバディーン、ノルウェースタバンガー、デンマークエスブエグ、エジプトアレクサンダー、ガーナタカラディ、天津中国、カタールドーハ、シンガポール、オーストラリアパースの工場で顧客が所有する製品にリフォームサービスを提供している。同社は通常、競争相手の製品に対してサービス、修理、再調整を行わない。

レンタルする

同社は、その製品を設置または修復するための運行や設置ツールをレンタルしている。これらのツールは,顧客が購入した会社の製品を実装,テスト,検索するために必要である.歩行道具のレンタルや購入は、会社の製品を販売する条件ではなく、会社が提供する製品販売と他のサービスとは別に締結された契約である。Dril-Quipはテキサス州ヒューストン、メキシコベラヘモサ、エクアドルのシュフェンディ、ブラジルのマカイ、スコットランドのアバディーン、ノルウェーのスタバンガー、デンマークのエスブエグ、深セン、中国、シンガポールとオーストラリアパースの事務所にランニングツールがあります。これらのレンタル料は同社のグローバル事務所から来ており、2022年の収入の約11.6%を占めているが、2021年と2020年はそれぞれ10.9%と8.4%である。

製造業

Dril−Quipはテキサス州のヒューストン,スコットランドのアバディーン,シンガポールとブラジルのマカイに製造工場を設置している。“プロジェクト2.プロパティ-製造施設”を参照してください。Dril-Quipは品質管理専門家を使用し、持続的な改善方法を実施することによって、その製品品質の高い標準を維持する。これらの持続的な改善方法は、リーン実践を利用して、改善プロセスに集中し、可能な限り高い価値で世界一流の品質、配信、サービスを顧客に提供することを目標としている.

同社はヒューストン、アバディーン、シンガポール、マカイの製造工場で国際標準化組織14001、職業健康安全基準18001、国際標準化組織9001認証を通過した。ヒューストン、アバディーン、シンガポール、Macae工場も適用された米国石油協会(API)製品規格の許可を得ており、API Q 1、9に準拠しているこれは…。バージョンはAPI Q 2と互換性があります。Dril-QuipはMRP測定器、Faro ARM、座標測定機とリーン実践のような精密測定装置を使用することによって、その高標準の製品品質を維持することに取り組んでいる。同社は世界でその製品を生産し、キー市場で現地化能力を持ち続ける能力がある。同社の主な原材料は鍛造鋼製品で、これらの製品は世界と国内の合格した鍛造サプライヤーから調達された。

Dril-Quipの製造施設は最先端のコンピュータ数値制御(CNC)工作機械と設備を使用し、これは会社の製品品質と適時な納品に役立つ。同社はすでに巨資を投入し、最新の設備と技術を利用してその海底井口生産ラインを全面的にアップグレードした。

顧客

同社の主な顧客は大型総合性、大型独立、外国国有石油天然ガス会社である。掘削請負業者や工事や建設会社も同社の顧客群の一部である。同社の顧客は通常石油と天然ガス会社であり、これらの会社はすべて有名な探査と生産参加者である。

10

カタログ表

当社はどの顧客や顧客群にも依存しません。2022年には、同社最大の15顧客が総収入の約60%を占め、シボロン社とその付属会社(“シボロン”)が総収入の約10%を占めた。2021年には同社最大の15顧客が総収入の約59%を占め、シボレーは総収入の約12%を占めた。2020年には、同社最大の15顧客が総収入の約60%、シボレーが総収入の約11%を占めている。2022年、2021年、または2020年には、他の顧客の収入が総収入の10%以上を占めていない。いずれかの顧客がある年に必要とする会社製品の数量及び種類は、その顧客が探査及び生産に用いる資本支出予算の額、及び主要プロジェクトの競争的入札結果に依存する。したがって、1会計年度で収入の大部分を占める顧客は、その後数年間の収入のうちわずかな部分しか占めていない可能性がある。会社はいずれの顧客や顧客グループにも依存しないが、1つ以上の重要な顧客を失うことは少なくとも短期的には会社の経営業績に悪影響を及ぼす可能性がある。

たまっている

在庫にはDril-Quip製品を含む確定顧客注文があり、すでに購入注文、署名した契約書或いは落札書を受け取り、満足できる信用或いは融資手配が存在し、納品を手配した。その会社の在庫は主に私たちの海底製品で構成されている。歴史的に見ると、同社の特定の時期における収入は、特定の時点で述べられた蓄積と直接関係がない。その会社の製品の在庫は 2022年12月31日と2021年12月31日はそれぞれ2兆409億ドル、2.101億ドルだった。2022年末の蓄積は2021年末より約3,080万ドル増加し,14.6%と増加した。2022年には、市場状況の改善により、当社の製品予約量が増加し、会社の在庫残高が積極的な影響を受けています。

同社は2023年12月31日までに約70%から80%の2022年12月31日の在庫品を埋める予定だ。2022年12月31日までの余剰在庫項目には、顧客仕様に基づいて設計·製造されている比較的長期的なプロジェクトが含まれており、これらのプロジェクトにはより長い納期が必要となる。

“第1 A項参照。リスク要因である私たちの在庫注文は思わぬ調整やキャンセルの影響を受ける可能性がありますので、これは私たちの将来の収入と収益の不確定な指標です

マーケティングと販売

Dril-Quipは国内と国際の多くの地点での販売者を通じて世界各地でその製品とサービスを直接販売している。さらに、ある海外市場では、同社は独立した販売エージェントまたは代表を利用して、そのマーケティングおよび販売努力を強化している。

Dril-Quipは、トリニダード、インドネシア、マレーシア、クウェート、ベトナム、サウジアラビア、アラブ首長国連邦に販売代理または代表を設置している場所があります。彼らは契約上会社を拘束する権利はありませんが、これらの代表はそれぞれの領土で会社の製品を販売して、販売手数料と交換します。同社はその顧客群に対する貿易や技術出版物でその製品やサービスを宣伝している。同社は業界会議や貿易展にも参加し、業界のその製品に対する認識を高めている。

同社の顧客は通常、注文を購入する形で製品を注文する。長期プロジェクトと考えられる注文に加えて、注文は通常、製品の種類や販売されている在庫かどうか、またはいくつかのカスタマイズが必要なかに応じて、通常、受領後12ヶ月以内に完了します。同社のいくつかのより大きく、より複雑な製品の契約は、海底採油木、掘削遮水管、TLPとSPAの設備など、1年以上かかるかもしれない。

顧客は、商品やサービスを購入する長期契約(通常は3年以上)を会社と締結することが増えている。これらの長期契約は一般に、製品とサービス、合意の標準条項、および購入した商品とサービスの価格倍数を規定している。そして、顧客は、特定の数の商品やサービスに対して、当該長期合意に係る調達注文を会社に発行する。

顧客の会社製品の購入決定に影響する主な要素は製品の品質、信頼性と信用、価格、技術、サービスと適時納品である。大規模掘削と生産システムの注文に対して、プロジェクト管理チームは会社の工事、製造とサービス組織、下請け業者とサプライヤーと顧客ニーズを調整する。

11

カタログ表

同社の業務の一部には、競争入札による重大プロジェクトの設計、製造、販売設備、および設備設置中の技術相談協力が含まれている。このようなプロジェクトの数はどの年でも変動する可能性がある。同社のこのようなプロジェクトでの収益性は、正確かつ費用対効果のある入札に大きく依存し、入札仕様に応じて効率的に実行される。各種の要素は、原材料の獲得性、顧客要求の変化と政府法規を含み、すべて会社の個別プロジェクトでの表現に悪影響を与える可能性があり、プロジェクトの収益力に重大な悪影響を与える可能性がある。

製品開発と工事

探査と掘削がより悪い環境に広がるにつれて、石油と天然ガス業界の技術需要は引き続き増加している。これらの環境で遭遇する条件には,水深10,000フィートを超え,油井圧力が20,000ポンド/平方インチと高く,油井流動温度が350華氏度を超えること,石油,天然ガスと水の混合流動があり,これも高度な腐食性や材料性能に影響を与える可能性がある。

1981年に設立されて以来、Dril-Quipはずっと持続的な研究と開発に積極的に従事し、新製品を生成し、既存製品を改善してきた。新製品を開発する際には、会社は通常、特定のアプリケーションのための最先端の技術バージョンを設計して、その製品における名声と資格を確立することを求めている。その後、同社は技術がより先進的な製品に関する専門知識を利用して、より低い応用生産コストが低く複雑な製品バージョンを要求する。同社はまた、顧客の全体的なコストを低減することに重点を置いており、これには初期資本コストだけでなく、その製品に関連する運営、設置、メンテナンスコストも含まれており、顧客の炭素フットプリントの削減を支援している。

1980年代には、同社はその最初の製品である専用コネクタ、泥線サスペンションシステム、テンプレートシステム、海底井口を発売した。20世紀90年代に、同社は一連の新製品を発売し、電流誘導器、井口コネクタ、単井眼海底採油樹、改良した高性能二孔海底採油樹、海底とプラットフォーム弁、プラットフォーム井口、プラットフォーム採油樹、海底採油樹修井立管システム、掘削立管システム及びTLPとSpar採油立管システムを含む。2000年以来、Dril-Quipは様々な新製品を発売し、班船吊り下げ器、海底を含む Dril-Qupの海底井戸口接続部と業界をリードする海底井口システムは、多種の遮水管、隔水管テンショナと増強版を提供することができる。最近の製品開発はDril-Quip海底採油樹製品の組み合わせの発展と増強に集中し、予想される市場需要に符合し、より広範な顧客応用を満たすことができ、そして技術優勢を通じて顧客に全体プロジェクトのコスト節約を提供する。

Dril−Quipの製品開発は主にテキサス州ヒューストンにある施設で行われている。製品開発者の作業のほか、会社の応用工程員は、その製品の設計や販売に関する技術サービスを顧客に提供する。同社は新製品の開発と技術的優位性を保つ能力が将来の成功に非常に重要である。“第1 A項参照。リスク要因-私たちが新製品を開発し、私たちの製品に関連する特許を確保して保持しなければ、私たちの業務は悪影響を受ける可能性があります

同社は、その業務の成功は、任意の個別特許、商標または著作権ではなく、従業員の技術力、創造力、およびマーケティング能力により多く依存すると考えている。それにもかかわらず,Dril−Quipの政策は,その進行中の製品開発·製造活動の一部として,新製品や製品改善に関する発明のために特許を出願してきた。従業員が開発した製品のすべての特許権は会社に譲渡され、会社のほとんどの製品は特許カバーの部品を持っている。

2021年に現場試験に成功した後,Dril−QuipはXPak deライナーサスペンションの第1回商業販売と設置を実現した。この技術は業界標準亜泥線補助ハンガーシステムの代替と改善である。XPak deは非生産時間を減少させ、リスクを低減し、油井の完全性を改善する同時に、緊急コストを下げて上井筒セグメントを完成し、それによって事業者のために価値を増加させ、これは再びEシリーズ製品の発売に成功した。2022年、XPak de Linerはブラジル、米国、ガイアナの業務で契約を取得した。Dril-Quipはまた、2022年にガイアナに設置された最初のライナーサスペンションXPakと、スリナムでの最初の運営契約を祝った。

12

カタログ表

過去数年間に、Dril-QuipはDXE油圧コネクタの提供とノルウェー北海地区に海底井口システム(しばしば受賞したDXE異形材を採用)を設置することによって、絶えず新製品のマイルストーンに達した。これは2020年にDril-Quipの最初の水平海底採油木(HXT)の設置から始まったEシリーズ技術の現場歴史を増加させた。Dril−Quipは海底井口システムと海底製品システム製品ライン内での研究と開発を続けている。同社は高圧亜泥線補助懸垂器システムの開発を完成し、SS-20 BB-IIe海底井口システムと一緒に交付し、このシステムは更に高い圧力に適応でき、そしてスリーブ井戸方案の中で更に大きな柔軟性を提供する。Dril-Quipはまたそのいくつかの革新製品によってオフショア技術会議のSpotlight on New Technology賞を受賞し、即ちオスミウム専用ハウジングコネクタとVXTe自己位置合わせ海底採油樹技術である。エンタルコネクタは、自動接続して遠隔化粧直し操作を実現することができ、掘削者を赤色領域から移動させることができる無防止回転装置を有する。運営コストの低減と優れた疲労と金属シール性能を提供することにより,Dril−Quipのeシリーズ製品シリーズと一致し,これらの製品シリーズに参加し,これらの製品シリーズも技術革新と顧客利益によって認められた。VXTe自己整合技術は、油管吊り下げ器の井戸の方向を考慮することなく、自己整合マンドレルを使用して水中採油樹を油管吊り下げ器と受動的に整列させる。Dril−QuipのVXTeシステムは石油会社に炭素足跡を減少させる機会を提供し,現在の活動と比較して海底完全井に必要な設備数と時間を減少させた。

Dril−Quipの技術が先進的な製品の開発への継続的な努力は,Dril−Quipが最悪の環境に製品を提供できるようにしている。ある大手石油会社は2021年末に高圧、高温応用のための最新の海底井口システムを設置し、海底市場におけるDril-Quipの地位をさらに強固にした。ブラジルの大手石油会社も2021年末に同一システムの契約を授与した。

Dril−Quipは,Dril−Quip,Quik−Thread,Quik−stab,マルチスレッド,MS−15,SS−15,SS−10,SU−90,DX,TIWを含む米国で多くの登録商標を有している。同社は、登録が重要とされている国·地域にその商標を登録している。

全体的に、同社の特許および商標は、その多くの製品の製造およびマーケティングに非常に重要な意義を持っているにもかかわらず、同社は、いずれかの特許または商標または一組の特許または商標がその全体の業務に重要な意味を有するとは考えていないが、Dril-Quip商標は除外されている。その会社はまた商業秘密に依存してその機密と固有の情報を保護する。その会社はよくその従業員とサプライヤーと秘密協定を締結する。しかしながら、他の人が同様の情報を独立して取得したり、他の方法で会社のビジネス秘密を取得したりしない保証はない。

競争

Dril-Quipは他の探査と生産設備メーカーとサプライヤーからの激しい競争に直面している。そのいくつかの主要な競争相手は多様な多国籍企業であり、それらの運営従業員や資本資源は当社よりもはるかに多く、多くの場合、製造業務に従事する時間は当社よりもはるかに長い。同社は主にベックヒューズ、スレンベシェ株式会社、TechnipFMC plc、Aker Solutionsの石油生産設備部門と競争している。

その製品の相対的な規模と多様性のため、同社のいくつかの競争相手は、掘削と生産アプリケーションに“鍵を渡す”サービスを提供することができ、彼らは自分の製品を使用することができ、それは彼らが自分の製品を使用することができるようにした Dril-Quipの製品です。“第1 A項参照。リスク要因-私たちは他の掘削や生産設備製造業者との競争に成功できないかもしれない。同社はまた様々な製品で他のいくつかの会社と小さな競争をしています。石油掘削設備市場の主要な競争要素は製品の品質、信頼性と信用、価格、技術、サービスと適時納品である。

人材と人的資本管理

多様化、包括性、参加性、エンパワーメントの従業員チームを構築することで、私たちが業務を展開するすべての国/地域で、健康と安全、環境、道徳的行為、質と良好な企業市民に重点を置いて私たちの業務を管理することができると信じています。私たちの従業員は私たちのビジョンを実現する鍵であり、透明、協力と発展を重点とした文化を育成し、私たちの業務戦略と一致することを推進し、持続可能な長期株主価値を実現する。私たちの目標は私たちの業務戦略を実行するために必要な能力と動力を持つ適切な人材を誘致して維持することです。我々のグローバル人的資本戦略は、人的資本管理の一貫した方法を推進し、従業員の発展を促進するツールを提供する。業績管理とリーダーシップの後継は著者らの人員の発展過程における重要な部分であり、未来のリーダーシップ人材の識別と育成に役立つ。毎年、私たちの取締役会は私たちの労働力人口統計、多様性と包摂性、求人と流出率の人的資本分析を使って、指導部の後継過程を監督します。これらの指標を追跡し,組織のカスケードレベルで進捗を測定した。

13

カタログ表

核心的価値観と文化

強力で健康な文化を育成し、維持することは重要な戦略的重点だ。私たちの核心的価値観は私たちが誰であるか、そして私たちの従業員が他の人、私たちの顧客、サプライヤー、株主と相互作用する方法を反映している。私たちは常に正しいことをすると信じている。道徳と誠実さは私たちのブランドの基礎であり、私たちがしているすべての指導原則でもある。安全と環境保護は私たちの最優先順位だ。私たちの協力文化は顧客と協力し、私たちの革新的な技術とサービスで最適な解決策を提供するのに役立ちます。私たちの透明な文化は公開されたコミュニケーションとフィードバックを促進し、信頼を確立するのに役立つ。

従業員

2022年12月31日までの会社員総数は1,356人で、2021年12月31日より1.0%増加した。この1356人の従業員のうち、581人がアメリカに位置している。基本的に、会社のすべての従業員は集団交渉合意によって保護されておらず、会社は従業員の関係が良好だと考えている。2022年度末までに、同社の全世界従業員のうち男性が85.8%、女性が14.2%だった。アメリカでは、私たちの労働力の人種は44.2%の白人、34.1%のスペイン系、9.3%のアジア人、8.4%の黒人、4.0%の他の人だった。製造業組織として、私たちの従業員チームの中で高い割合の役割は主に男性労働者が担当しています。例えば溶接工、機械師、職場とオフショア技術者です。

同社の運営は素質の高い従業員を引き付ける能力にある程度依存している。私たちは従業員に競争力のある給料を提供し、従業員の職位、技能レベル、経験、知識、地理的位置と一致している。会社は賃金·賃金比率に競争力があり、労働力との関係は良好であると考えているが、競争雇用者が支払う賃金·賃金の大幅な増加は、会社の労働力の減少、会社が支払う賃金·賃金比率の上昇、またはその両方を招く可能性がある。上記のいずれかの状況が発生すれば、短期的には、当社が建設中の仕事から実現する利益は減少し、長期的には、当社の生産能力や収益力が減少する可能性があり、当社の成長潜在力が損なわれる可能性がある。“第1 A項参照。リスク要因-私たちの重要な管理職や他の人たちを失うことは、私たちの業務に悪影響を及ぼすかもしれない

多様性と包括性

私たちの文化は包括性と多様性に対する私たちの約束を含む、私たちの核心的な価値観に基づいている。私たちは、私たちのビジョン、価値観、戦略目標をさらに強調し、私たちの人材戦略と理想的な文化同盟を支持するために、私たちの多様性、公平、包摂的な枠組みを制定した。私たちの職場の多様性は私たちの思考を広げ、革新を刺激した。より多様な職場は私たちの行動と行動に影響を与え、私たちの思考を開いて、私たちをより創造的で協力的にするだろう。同社はいくつかの措置を実施し、多様性の進展への問責に重点を置いている。同社は非営利組織やコミュニティ組織と協力し、多様な人材ルートを支援·発展させている。同社の多元化採用に対する承諾は、多くの大学、非営利組織、コミュニティ組織と協力し、多元化された人材ルートを支持し、発展させることを含む。従業員チーム計画予測では、会社の業務部門は、すべてのリーダーシップやスキル分野で異なる人材を募集するための計画や目標を策定している。同社はまた、多様な求人戦略の面で従業員の募集を訓練し、多様な人材ルートを開発·提供する外部組織と協力している。

私たちの多元化と包括的な努力の一部として、私たちは多元化、公平、包摂的な枠組みを実施し、多元化、公平、包摂性を育成する職場と無意識偏見訓練計画を打ち出した。これらの計画は、私たちの採用や他の雇用実践における無意識的な偏見を減少させ、私たちの従業員、マネージャー、幹部の中で私たちの多様な擁護者ネットワークを構築するために、さらなる協調を推進することを目的としている。

女性エンパワーメントネットワーク(WEN)はいくつかの健康、健康と職業に関連する方案を組織し、女性の同世代ネットワークを支持し、重点的に職業発展機会を促進することである。私たちはコミュニティを支援して従業員の尊敬度をさらに高めることに力を入れており、ボランティアの仕事は圧倒的な反響を得ている。私たちの全世界の従業員が集まり、自然災害救援活動中に現地のいくつかの慈善活動を支援するために貢献した。

従業員発展

従業員の吸引、発展と維持は会社の成功の重要な要素である。私たちすべての従業員の昇進を支援するために、内部からの昇進を奨励する研修と開発計画を提供します。著者らは正式計画と非公式計画を利用して、会社と運営部門レベルのトップレベルの人材を確定、育成、維持する。様々な実習計画や非公式指導は、私たちの未来のリーダーを加速させるための会社の持続的な約束とイニシアティブを示している。幹部チームはまた、私たちの指導チームの人材を評価するために多くの時間を投入し、幹部訓練と指導を通じてリーダーシップ格差を解決することに重点を置いている。従業員に豊かな体験を提供する目標を達成したかどうかを確認するために、組織文化と参加度を測定し、将来の成功に重要な能力を確立するのに役立ちます。私たちは定期的に独立した第三者を招いて文化と従業員の尊敬度調査を行う。これらの措置は企業文化評価、及び従業員の敬業度と従業員の幸福感に対するリアルタイムフィードバックを含み、重点は身体、情緒、社交と財務健康である。

14

カタログ表

競争的報酬

Dril-Quipの給与計画は従業員の給与と会社の業績を一致させ、適切な激励措置を提供し、従業員を吸引、維持と激励して卓越した業績を実現することを目的としている。私たちの給与計画の構造は短期的で長期的な業績のインセンティブ収入のバランスを取っている。具体的には

私たちは競争力のある従業員の給料を提供し、従業員の職位、技能レベル、経験、知識、地理的位置と一致している。

全国公認の外部給与·福祉コンサルティング会社を招聘して、当社の役員報酬や福祉計画の有効性を独立して評価し、業界との同業者の基準を提供します。

換金可能な報酬を株式業績にリンクさせることで、役員の長期持分報酬を株主利益にリンクさせる。

*年間昇給および奨励報酬は、業績に基づいて、採用時に従業員に伝達され、当社の年間審査手順の一部として、当社の人材管理プロセスによって記録され、内部異動および/または昇進が行われます。

従業員福祉

私たちは競争力のある賃金と賃金を提供することで私たちの労働力に投資した歴史を証明した。より強い所有権意識を育成し、従業員と株主の利益を一致させるために、幅広い株式インセンティブ計画の下で条件に適合する従業員に制限的な株式単位を提供する。また、世界のすべての条件に適合する従業員に全面的で現地関連の革新的な福祉を提供しています。アメリカではこのような利点は

*週平均20時間以上働いている従業員のための包括的な医療保険

A社は団体歯科と視力ケア費用をお支払いいただいております

*会社は、国内従業員をカバーする固定拠出金(現金残高)401(K)計画および特定の外国人従業員をカバーする固定拠出年金計画を開始します

*すべてのフルタイム従業員に短期および長期障害福祉を提供し、収入保証を増加させる

医療貯蓄口座(HSA)と柔軟支出口座(FSA)

同社は生命保険と事故死と肢解除弔慰金を支払った

個人や仕事生活面の懸念や情緒問題に対する従業員援助計画。無制限アクセス

電話やオンラインツールで短期的な問題を解決するためのコンサルタントを求めています

*親休暇は、出生、養子、または里親配置のためにすべての新しい親に提供されます。

健康、安全、環境

私たちの従業員は私たちの最大の資産であり、私たちが健康、安全、環境(HSE)の分野で成功する重要な駆動力でもある。私たちのHSE政策は、労災や健康不良を防止し、組織の目的、規模、背景に適した安全かつ健康な労働条件を提供することを約束することを含む。私たちはゼロ目標計画を立て、各従業員に自分と周囲の人を最高レベルの安全、意識、自律を維持することを求めた。ゼロ目標は私たち自身、私たちの同僚、そして私たちの家族の安全を保障するための方法ですべての活動を展開することを提唱する。我々のビジョンは,従業員一人一人がHSEを核心価値観とし,目標ゼロの実現に取り組む環境を作ることである。我々のHSE政策の一部として,従業員にとってHSEリスクを構成する任意の作業やり方を識別して救済することを目標としている。同社は、私たちが運営する国で持続可能な環境を作り、健康、安全、環境の面でプロセス改善を実施することに取り組んでいます。私たちは私たちの保護計画と作業実践がこのような危険を最小限に抑えることを確実にするために私たちの流れを評価する。また,我々のHSE目標を我々のHSE目標と一致させるために定期的に評価し,リスク低減に向けた戦略を毎年策定し,事故ゼロに近づけるようにしている。これは危険を識別して制御するための約束を見せてくれるので、目標ゼロの基礎だ。

従業員流出率

私たちの成功は私たちの訓練された製造と運営者を維持することにかかっているので、私たちは地域と世界範囲で従業員の流出率を監視し続けている。競争力のある報酬と職業成長と発展機会の結合は、従業員の任期を増加させ、自発的な退職を減らすのに役立つと信じている。2022年12月の労働力自発流動率(転動12カ月自然減率)は14.6%であった。私たちの従業員の平均年限は約9年で、そのうちの約43%が私たちの会社で10年以上働いています。

15

カタログ表

従業員募集

会社は、私たちの現在と将来のビジネスニーズを満たすために、異なるソースから最も優秀な人材を誘致しようと努力している。私たちは貿易学校、世界一流大学、専門協会、業界団体と関係を築き、積極的に人材を誘致した。会社は強い従業員価値主張を持っており、私たち独特の文化、協力的な仕事環境、共通の使命感、正しいことをする願望、起業精神を利用して人材をわが社に誘致しています。

政府規則

会社運営の多くの方面は政治発展の影響を受け、国内外の政府法規の制約を受けており、油田運営、私たちの製造或いはその他の施設から環境への材料の排出、私たちが運営する健康と労働者の安全面或いはその他の人類の健康と環境保護に関連する法規を含む。また、当社は石油·天然ガス産業の製品やサービスの需要に依存しているため、税収、価格制御、その他の石油·天然ガス産業に関連する法律·法規(陸上·海上運営に特化した法律·法規を含む)の変化の影響を受けている。経済又はその他の政策理由により石油·天然ガスの探査·開発掘削を制限する新しい法律法規又は既存の法律法規の変化は、会社製品の需要を制限し、会社の運営に悪影響を及ぼす可能性がある。“第1 A項参照。リスク要因-私たちの運営と私たちの顧客の運営は様々な政府の法律法規によって制限されています。これらの法規は私たちのコストを増加させ、私たちの製品とサービスに対する需要を制限したり、私たちの運営を制限したりするかもしれません

近年,環境保全問題がますます注目されている。米国議会は温室効果ガス排出を規制する立法を提案しているが、まだ公布されていない。これらのガスの影響と可能な規制手段については、国内でも国際的にも広範な政策議論が行われている。また、国際社会は、年に一度の国連気候変動会議のような、世界的な気候変動問題を解決するための国際条約や議定書を通じて努力し続けている。2015年11月、パリで国連気候変動会議(COP 21)が開催され、地球温暖化を大きさにかかわらず、すべての国で2度以下に抑えることを目的とした法的拘束力のある普遍的な気候協定の達成を目指している。米国は2016年4月22日、5年ごとに温室効果ガス削減目標を設定した国の自主的な貢献を審査し、進歩とすることを求める“パリ協定”に署名した。トランプ政権は2020年11月4日に米国を“パリ協定”から離脱させたが、バイデン政権は2021年2月に“パリ協定”で正式に米国に再加入した。2021年4月、バイデン政府は2030年までに経済全体の温室効果ガス排出量を2005年より50%~52%削減するという新たな目標を発表した。2021年11月、米国と他の国は、化石燃料補助金の段階的廃止、2030年までのメタン排出の30%削減、クリーンエネルギーの発展の協力推進など、気候変動対策のための一連の措置を含む“グラスゴー気候協定”に署名した。アメリカがパリ協定を守ることを再約束するにつれて, 行政命令が発行される可能性があり、連邦立法や規制措置によって合意の目標が達成される可能性もある。また、2022年8月、総裁·バイデンは、税収優遇や他の条項を含む“インフレ低減法案”に署名し、代替エネルギーや技術の投資、開発、配備を奨励し、石油·天然ガス業界の運営コストを増加させ、化石燃料からの脱却を加速させる可能性がある。

環境保護庁(EPA)は温室効果ガス排出とその影響に関する情報収集に努めている。環境保護局が何らかの温室効果ガスが人間の健康に脅威となっていることを発見した後,環境保護局はこれらの排出に関する法規を拡大し,強制許可と報告義務の規則を採択した。許可と報告要求の結果,環境保護局はこれらの温室効果ガスのさらなる規制を招く可能性がある。さらに、特定の設計および操作基準は、米国外大陸棚船、掘削プラットフォーム、プラットフォーム、車両、構造、および設備に適用される。

16

カタログ表

米国安全·環境法執行局(BSEE)は海上生産現場の油井制御と他の設備の設計と操作を規制し、その他の要求を行った。BSEEは海底掘削生産設備に対してもっと厳しい要求をした。2016年4月、BSEEは最終的なスプレー防止システムと井制御規則を発表し、その中でスプレー防止器の要求に重点を置いて、油井設計、井制御、スリーブ、固井、リアルタイム監視と海底抑制などの方面の改革を含む。BSEEは2016年9月に外大陸棚石油と天然ガス作業安全生産システムに関する規則も決定した。しかし、BSEEは2017年12月に、2016年9月のルールのいくつかの要件を修正する提案されたルールを発表した。これらの改正を実施する最終規則は2018年9月に発表された。その後、2019年5月2日、BSEEは、改訂された外部陸棚(OCS)活動を管理する井制御およびスプレー防止ルールである2019年の井制御ルールを発表した。新規定は当時近海の石油と天然ガスの掘削、完全井の掘削、井戸の修理と退役活動に影響する現有の法規を改正した。具体的には、2019年の油井制御規則は海上作業の6つの分野に関連している:油井設計、油井制御、スリーブ、固井、リアルタイム監視と海底包囲。今回の改正は,安全と環境保全を確保するとともに,2016年のルールにおける誤りを是正し,不必要な規制負担を削減することを目的としている。また,ある地域での掘削は環境保護組織の反対を受け,ある地域でも制限されている。例えば2016年12月には, オバマ政権は北極海と大西洋の一部海域で近海掘削を禁止している。トランプ政権は2018年1月に米国の大部分の沿岸水域を近海掘削に開放する提案を発表したが、いくつかの海州に沿って近海掘削を禁止する措置を講じている。例えば、カリフォルニア州は2018年9月に法律を可決し、州水域に新たな石油掘削関連インフラの建設を禁止した。同様に、2018年11月、フロリダ州の有権者は、近海州水域での石油と天然ガス掘削を禁止する州憲法改正案を承認した。また、2018年12月、環境保護機関は、大西洋海岸の石油と天然ガス探査のためのエアガン地震調査を許可する国家海洋漁業局が発表した迷惑付き授権を疑問視した。沿岸9州の総検事長も原告として介入しようとしている。

2021年1月、内務大臣は、上級政治任命者の署名なしに新しい化石燃料レンタル契約または許可証を作成することを従業員に禁止する命令を発表し、総裁·バイデンは、公共土地および近海水域からの石油および天然ガス資源の採掘に関連する特許権使用料の調整またはそれに応じた気候コストを考慮することを含む、連邦石油·天然ガス許可およびレンタル慣行の全面的な審査および再検討が完了するまで、連邦土地および近海水域からの石油·天然ガス資源の採掘に関連する特許使用料の一時停止を発表した。ルイジアナ州西区の連邦裁判所はこの一時停止について初期禁止令を発表した。この命令によると、内務省は2021年11月に報告書を発表し、連邦石油と天然ガスの許可とレンタルやり方の改革が可能であることを確定した。総裁の命令はまた,気候変動を主要な外交政策や国家安全考慮要因として確立し,今世紀半ばまでに温室効果ガスの純ゼロ排出を実現することが重要な優先事項であることを確認し,バイデン政府が米国を気候変動対策のリーダーにし,全体的に気候変動や環境正義を政府機関の決定に取り入れ,化石燃料補助金の廃止などを希望していることを確認した。2022年8月、第5巡回控訴裁判所は一時停止の予備禁止を撤回し、その後、ルイジアナ州西区で永久停止を禁止し、この訴訟を提訴した13州に限られた。

他の当事者たちもまた近海掘削の停止または制限を要求する訴訟を提起している。例えば、2022年1月27日、米国コロンビア特区地域裁判所は、海洋エネルギー管理局は外国の石油消費の潜在排出量を計算できなかったと判断し、同機関が“国家環境政策法”に基づいてメキシコ湾の石油と天然ガスのレンタルを承認した規定に違反し、この決定は現在コロンビア特区巡回控訴裁判所で控訴している。2022年8月30日、コロンビア特区巡回控訴裁判所はまた、以前メキシコ湾での2回の石油リースが不法であり、国家環境政策法に基づいてリスクを正確に分析できなかったことが原因であると判断した。もしこの機関がメキシコ湾掘削プロジェクトの環境への影響の再評価を余儀なくされた場合、これらの決定は掘削作業を混乱させたり延期したりする可能性がある。

2018年3月、米国の総裁は、ある鉄鋼製品の輸入に25%の世界関税を課し、2018年3月23日から発効すると発表した。総裁はその後、中国から輸入された約500億ドル分の商品に25%の関税を課すことを提案し、中国政府の対応は500億ドル相当の米国商品に25%の関税を課すことだ。米国の最初の関税は2018年7月6日に実施され、340億ドル相当の中国商品をカバーし、また160億ドルの商品は2018年8月23日から関税に直面している。

17

カタログ表

2018年9月、総裁は米国貿易代表に中国から追加輸入された約2000億ドル相当の商品に追加関税を課すよう指示した。これらの関税は2018年9月24日に発効し、年末まで10%の水準に設定され、関税は25%に引き上げられる。しかし、2018年12月19日、米国貿易代表は追加関税税率を25%に引き上げる日を2019年3月2日に延期した。2019年5月9日、米国貿易代表弁公室は、米国が約2000億ドル相当の中国輸入品に対する関税水準を10%から25%に引き上げると発表した。総裁はまた、米国貿易代表室に、残りのほとんどの中国輸入品の関税を引き上げ始め、これらの商品に約3,000億ドルの価値を与えるよう命じた。2019年8月13日と2019年8月23日、米国貿易代表弁公室は、約3000億ドル相当の中国輸入品に15%の追加関税を課すことを発表し、2019年9月1日から発効した(ある商品については、または2019年12月15日に発効)。中国と第1段階の貿易合意に達した後、米国貿易代表室は約1600億ドル相当の中国輸入品に対する15%の追加関税を一時停止し、1200億ドル相当の中国輸入品の適用関税を15%から7.5%に引き下げた中国との第2段階貿易協定交渉は、世界の新冠肺炎が大流行する前から始まっており、交渉を継続すれば、上述した関税税率のさらなる変化を招く可能性がある。

バイデン総裁は、新政府が米国の現在の姿勢を評価している間、これらの関税は中国との第1段階の貿易協定を審査することを含めて引き続き存在する可能性があると述べた。アメリカやアメリカに対していかなる追加関税を課したり、貿易制限を開始したりすることは、私たちの原材料コストの増加や私たちの製品の市場に影響を与える可能性があります。しかし、米国や他の国のこれらの貿易行動の範囲と持続時間の不確実性を考慮すると、それらが私たちの業務や運営に与える最終的な影響はまだ確定していない。

2018年11月、米国、メキシコ、カナダは北米自由貿易協定(NAFTA)後続協定である米国-メキシコ-カナダ協定(USMCA)に署名した。3カ国とも新しい合意を承認し、7月1日には2020USMCAが発効しました

新しい法律や他の政府の行動が掘削を禁止または制限したり、追加の環境保護要件を適用したりすると、石油や天然ガス産業、特に掘削業界のコストが増加し、当社の業務が悪影響を受ける可能性がある。同様に、地震探査に必要な許可の制限は、私たちの顧客が石油と天然ガスの埋蔵量を識別する能力に影響を与え、私たちの製品に対する需要を減少させる可能性がある。当社はその将来の業務と収益がどの程度新法規、新法規あるいは既存法規の変化の影響を受ける可能性があるかを確定することができません。任意の新しい法律、法規、または他の法律措置を遵守することは、資本支出および運営コストを増加させることを含む重大なコストを招き、私たちの業務および財務状況に悪影響を及ぼす可能性がある。“第1 A項参照。リスク要因-私たちの業務と顧客の業務は環境法律法規によって制限されており、これらの法規は私たちのコストを増加させ、私たちの製品やサービスに対する需要を制限したり、私たちの運営を制限したりするかもしれません

私たちの運営はまた、“職業安全·健康法”およびその公布された法規のような職場の安全と労働者の健康に関する法律·法規によって管理されている。

会社のこれまでの経験によると、会社は現在、将来的に既存の環境、健康、安全法律を遵守することで、その業務や総合財務状況に重大な悪影響を与えないと予想されている。しかしながら、既存の法律法規またはその解釈の変化、規制機関または規制機関のより強力な法執行政策、または既存の法律法規のより厳格または異なる解釈のような将来の事件は、企業の追加支出が必要となる可能性があり、これは実質的である可能性がある。

登録者の行政員

ルールS-Kの401番目の説明によれば、本テーブルの10-Kの第I部分は、以下の情報を含む

以下の表に会社役員の名前、年齢(2023年2月20日現在)と役職を示します

名前.名前 |

|

年ごろ |

|

|

ポスト |

|

ジェフリー·J·バード |

|

|

56 |

|

|

取締役最高経営責任者総裁 |

ジェームズ·C·ウェブスター |

|

|

53 |

|

|

総裁副参事官兼秘書長 |

カイル·F·マクルール |

|

|

47 |

|

|

総裁副総兼首席財務官 |

ドナルド·M·アンダーウッド |

|

|

63 |

|

|

社長の副-海底製品 |

18

カタログ表

ジェフリー·J·バード取締役最高経営責任者総裁です。2017年3月に当社に入社し、副総裁兼首席財務官を務めました。2019年2月から2020年5月まで、上級副総裁-生産運営兼首席財務官を務め、2020年5月に総裁兼首席運営官に昇進する。2022年1月、取締役兼最高経営責任者総裁に昇格。2014年12月から2017年2月にかけて、石油·天然ガス業界にエンジニアリング管理サービスを提供しているフランク国際社で執行副総裁兼首席財務官を務めた。Frank‘s Internationalに参加する前に、Birdさんは2010年9月からテキサス州ヒューストンの化学品、繊維およびプラスチックサプライヤーAscend Performance Materialの財務副社長兼最高財務責任者を務めています。Ascendに加入する前に、Birdさんは、Danaher社の部門の首席財務官を含む産業製造部門で主に様々な会計や財務職を務めました。バードさんはオハイオ州のセダビル大学で会計学の学士号を持っています。

ジェームズ·C·ウェブスター総裁副総参事官兼秘書長。2011年2月に当社に入社し、副総裁兼総法律顧問を務め、2011年5月に秘書に選出された。2005年9月から2010年9月まで、M-I SWACO副法律総顧問兼秘書総裁を務め、当時はスミス国際会社とスレンベシェ株式会社の合弁企業であった。スレンベルシェがスミス国際会社を買収した後、2010年9月から2011年2月までスレンベルシェ地域総法律顧問を務めた。1999年から2005年9月まで,ヒューストンGardere Wynne Sewell LLP(現在はFoley&Lardner LLPの一部)弁護士事務所のパートナーであり,その後Gardere Wynne Sewell LLPのパートナーとなった。ウェストさんは、アリゾナ大学で経済学の学位、ロヨラ大学の法学/工商管理の修士号を取得しています。

カイル·F·マクルール総裁副総兼首席財務官です。2022年1月に総裁副会長兼首席財務官に任命された。McClureさんは、会社に入社する前に、2019年6月から2021年12月までの間、グローバル労働ソリューション会社Airwiftの首席財務官を務めました。Airswftに加入する前に、Kyleは2017年3月から2019年6月まで石油·天然ガス業界エンジニアリング材料サービス提供者Frank‘s Internationalの上級副総裁兼首席財務官を務め、それまで2015年3月から2017年3月までFrank’s Internationalの財務担当を務めていた。KyleはFrank‘s Internationalに加入する前に、Ascend Performance Material、Cooper Industries plc、Dell Technologiesで様々な財務と会計職を務めており、役割はますます増加している。マクルールはテキサス大学オースチン校の経済学の学位とベイラー大学の工商管理修士号を持っています。

ドナルド·M·アンダーウッド副社長である海底製品です彼は2018年4月に入社し、業務発展を担当し、その後副総裁-販売·マーケティングに昇進し、2018年7月から2022年2月まで現在の職に任命された。アンドウッド·さんは、当社に入社する前に、2016年1月から2017年9月まで、TechnipFMCで海底加工部の副社長を務めていました。これまでFMC Technologies,Inc.で20年以上働き,ノルウェー,ブラジル,シンガポールを含む世界各地で管理,運営,販売職を務めてきた。アンダーウッドさんはテキサス農工大学で機械工学の学士号を取得しています。

19

カタログ表

Item 1A. リスク要因

本条項1 A.において、本明細書で使用される用語“私たち”、“私たち”、“私たち”および“Dril-Quip”は、他の説明または文脈要件がない限り、Dril-Quip、Inc.およびそれらの子会社を意味する。

環境、社会、ガバナンスに関するリスク“ESG”

ESG問題への関心は私たちのサービスに影響を与える可能性があります

ESGに関連するリスクおよび機会を十分に識別または管理することができない可能性があり、これには、ESGに関連する戦略および目標を達成できないことが含まれる可能性がある。さらに、これらの憧れの目標があるにもかかわらず、投資家、貸手、または他の団体から圧力を受け、より急進的な気候またはESGに関連する他の目標をとることが要求される可能性があるが、活動レベル、潜在的コスト、または技術的または運営障害の変化によって、これらの目標を達成できることは保証されない。また、会社のガバナンス及び関連事項に関する情報を投資家に提供する組織は、会社のESG事項の処理方法を評価するための格付けプログラムを作成している。現在、このようなスコアや格付けには統一された基準はないが、持続可能な開発評価の重要性は投資家や株主に広く受け入れられている。そのような評価はいくつかの投資家たちによって彼らの投資と投票決定に情報を提供するために使用される。さらに、ある投資家は、これらのスコアを使用して会社と同業者とのパフォーマンスを比較し、ある会社が遅れていると考えられる場合、これらの投資家は、ESG開示または業績の改善を要求する会社と接触する可能性がある。さらに、より広範な投資界の一部のメンバーは、投資決定を行う際に、会社の持続可能な発展スコアを名声または他の要因と見なす可能性がある。したがって、より低い持続可能な得点は、私たちの株がいくつかの投資基金から除外され、これらの得点を向上させることを求める投資家の参加と、特定の投資家の私たちの運営に対する否定的な見方を招く可能性がある。

私たちは、気候変動に関連する政府法規、省エネルギー措置、または代替エネルギー需要を刺激する措置を守らなければならない。これらの措置は、コスト増加を招く可能性があり、私たちの顧客が石油や天然ガス生産を行う可能性がある地域を制限し、私たちのサービスの需要が減少することは、私たちの業務や運営結果に悪影響を及ぼす可能性がある。

ESGの自発的開示に対する投資家および社会の期待および代替エネルギー形態に対する消費者の需要は、コスト増加、私たちのサービスへの需要減少、利益減少、政府調査および個人訴訟のリスク増加、および私たちの株価および資本市場へのマイナス影響をもたらす可能性がある。我々の管理するESG指導チームは,我々のESG計画を監視し管理する主なチームである.チームメンバーは、我々のESG計画および政策の実施および有効性を審査し、これらの事項について取締役会に報告する。2018年の基準年から温室効果ガス削減を達成するための自発的な願望目標を求めているが,我々のガバナンスが監督されていても,ESGに関する理想的な目標を達成できなかったことを含めて,ESGに関するリスクや機会を十分に認識または管理できない可能性があることに注意した。私たちはすでに年間持続可能な開発報告書と国際独立標準組織グローバル報告イニシアティブの下でESGに関する事項の自発的な開示を発表した。

投資家、貸手、および他の市場参加者の私たちのESG政策に対する日々の厳格な審査と変化の予想は、私たちに追加的なコストをもたらしたり、追加的なリスクに直面させたりするかもしれない。

すべての業界の会社は、そのESGポリシーに関連したますます厳しい審査に直面している。投資家権益は団体、ある機関投資家、投資基金、融資者と他の市場参加者がESGやり方にますます注目しており、近年もその投資の影響と社会コストをますます重視している。ESGおよび同様の事項に関連するより多くの関心および行動は、投資家および融資者が、会社のESG実践の評価のために、資本の再分配または資本の不承諾を決定する可能性があるので、資本獲得を阻害する可能性がある。投資家、融資者、または他の業界株主の期待および基準に適合していないまたは遵守していない会社は、法的要求があるか否かにかかわらず、名声被害を受ける可能性があり、そのような会社の業務、財務状態、または株価は実質的かつ不利な影響を受ける可能性がある。

私たちは投資家、融資者、その他の市場参加者からのますます大きな圧力に直面する可能性があり、彼らはますます気候変化に注目し、持続可能なエネルギー実践を優先し、私たちの炭素足跡を減少させ、持続可能な発展を促進することを要求している。したがって、私たちは、私たちの既存および未来の投資家および融資者が引き続き私たちに投資し、特に私たちが従事している石油および天然ガス探査が掘削および生産設備を提供する具体的な業務を考慮するために、より厳しいESGプログラムまたは基準を実施する必要があるかもしれない。もし私たちがこのような基準を満たしていなければ、私たちの業務や私たちが資本を得る能力が損なわれるかもしれない。

20

カタログ表

さらに、ESG要因のため、いくつかの投資家および貸手は、我々のような掘削および生産活動に従事する会社をそのポートフォリオから除外し続ける可能性がある。例えば、ニューヨーク州年金基金は2020年7月に20社以上の動力石炭会社を剥離しており、2020年12月に化石燃料株を2025年までに剥離し、他の気候変動を引き起こす会社の株式を2040年までに売却することを求めると発表した。同様に,2021年1月には,ニューヨーク市最大の2つの年金基金であるニューヨーク市従業員退職システムとニューヨーク市教師退職システムが化石燃料会社から約40億ドルの撤退を許可し,ニューヨーク市教育委員会退職システムも追随すると予想される。債務と株式資本市場のこのような制限は、私たちの成長計画がこれらの市場に入ることを含む可能性があるので、私たちの成長能力に影響を及ぼすかもしれない。もしこれらの市場が利用できない場合、あるいは受け入れ可能な条件で代替融資手段を得ることができない場合、あるいは融資を全く得られない場合、私たちは私たちの業務戦略を実施できない可能性があり、これは私たちの財務状況や経営結果に大きな悪影響を与え、私たちの債務返済能力を弱めるだろう。

さらに、私たちは追加のコストを生成する可能性があり、広範なESG要件を監視、報告、および遵守するために追加のリソースが必要となるかもしれない。同様に、このような政策は私たちの顧客が債務と資本市場に入る能力に否定的な影響を及ぼすかもしれない。上記のいずれの状況の発生も、私たちの業務と財務状況に重大な悪影響を及ぼす可能性がある。

ビジネス、運営、業界に関連するリスク

私たちの業務はまた、ロシアに対する新しい制裁と輸出規制、ロシアのウクライナ侵攻に対する他の反応の影響を受けるかもしれない。

ロシアのウクライナ侵攻により、EU、イギリス、米国などのいくつかの加盟国は協調した一括制裁と輸出規制措置を制定した。

これまで取られてきた行動および他の公開声明によると、これらのパッケージには、以下のようなものが含まれる可能性がある

ウクライナへの侵入が継続するにつれて、これらの政府や他の政府がロシアに追加的な制裁、輸出規制、または他の経済的または軍事的措置を実施するかどうかは不明である。ロシアでの事業の開放は小さく、2022年12月31日までの1年間は収入がなく、ロシアのプロジェクトにより多くの資金を投入しようともしないが、経済制裁や輸出規制や追加の戦争や軍事衝突、ロシアがこれに反応する可能性があるウクライナへの全面的な影響、石油·天然ガス会社およびグローバル·サプライチェーンに悪影響を及ぼす可能性があり、多くの石油·天然ガス会社が私たちの顧客であることは不明である。さらに、ロシアがウクライナに侵入し続けることは、世界市場や業界の他の中断、不安定、変動を招く可能性があり、これは私たちの業務、運営業績、財務状況、キャッシュフローに実質的な悪影響を及ぼす可能性がある。

石油と天然ガス産業の支出の実質的または長期的な減少は私たちの収入と収入を著しく減少させるかもしれない。

私たちの業務は石油と天然ガス業界の状況、特に石油と天然ガス会社が探査、掘削、生産業務に資本支出を行う意欲にかかっている。資本支出レベルは一般的に未来の石油と天然ガス価格に対する一般的な見方に依存し、これらの価格は石油と天然ガスの需給に影響する多くの要素の影響を受ける

21

カタログ表

近年、石油と天然ガス価格及び掘削と生産活動のレベルは顕著な波動性を持ってきた。世界的な軍事、政治、マクロ経済事件は原油や天然ガス価格の変動を招き、将来もこのように続くかもしれない。そのほか、全世界の衛生流行病と懸念の影響、例えば新冠肺炎疫病は、原油と天然ガスの需要に重大な影響を与え、それによって価格の更なる変動を招く。

原油と天然ガス価格および掘削·生産関連活動のレベルは引き続き下押し,特に近海活動に関連した活動が予想される。石油·天然ガス価格が高止まりしている時期であっても、石油·天然ガスを探査する会社は、プロジェクトをキャンセルまたは削減し、我々の製品やサービスの価格を含む契約条項の再交渉を求めたり、様々な理由で探査·生産の資本支出レベルを下げたりする可能性がある。大口商品価格が低迷したり下落したりする時期には、これらのリスクはもっと大きくなるだろう。

私たちは契約および契約入札における技術的要求、テスト要求、または他の仕様を満たすことができないかもしれません。

私たちの製品は主に深い水、劣悪な環境、そして過酷なサービスアプリケーションに使用されています。私たちの顧客との契約および顧客の入札要求は、通常、私たちの製品およびサービスに対して詳細な仕様または技術的要件を提示し、その中には広範なテスト要件も含まれている可能性があります。私たちはそのようなテスト要求が私たちの契約でもっと一般的になると予想する。また、掘削業界の審査は私たちの製品に対してより厳格な技術規範を提出し、私たちの製品に対してより全面的なテスト要求を提出し、これらの規範に符合することを維持した。私たちの製品が仕様を満たすことができることを保証することはできません。あるいは製品仕様が将来の契約入札や既存の契約で満たされていることを証明するために必要な全面的なテストを行うことができます。あるいは私たちが仕様とテストを満たすために製品を修正するコストは、私たちの運営結果に悪影響を与えません。もし私たちの製品がこれらの要求を満たすことができない場合、あるいは必要なすべての全面的なテストを実行できない場合、私たちの顧客は彼らの契約をキャンセルし、および/または新しいサプライヤーを探すかもしれません。私たちの業務、運営結果、キャッシュフロー、または財務状況は不利な影響を受ける可能性があります。

私たちは他の掘削と生産設備製造業者との競争に成功できないかもしれない。

私たちのいくつかの主要な競争相手は多様な多国籍企業であり、それらの運営従業員と資本資源は私たちよりずっと多く、製造業業務に従事する時間は私たちよりずっと長い。これらの競争相手が競争力のある製品やサービスを開発·マーケティングするための資源を大幅に増加させれば、効果的な競争ができない可能性がある。同様に、私たちの競争相手間の統合は、彼らの製品とサービス供給と財政資源を強化し、競争をさらに悪化させることができる。

22

カタログ表

私たちの顧客の産業は持続的な統合を経験しており、これは私たちの運営結果に影響を及ぼすかもしれない。

石油と天然ガス産業は急速に統合されているため、私たちの最大顧客のいくつかは統合され、彼らの規模と購買力を利用して規模経済と定価割引を求めている。このような統合は、私たちのいくつかの顧客の資本支出を減少させたり、私たちの1つ以上の主要顧客を買収したりする可能性があり、これは私たちの製品やサービスに対する需要の減少を招く可能性がある。私たちはあなたに保証することはできません。私たちは、その収入の代わりに他の顧客との業務活動の増加を維持することができる顧客の販売レベルを維持できます。したがって、私たちの1つまたは複数の主要顧客を買収することは、私たちの運営結果、財務状況、またはキャッシュフローに大きなマイナス影響を与える可能性があります。業界内の統合が価格、顧客の資本支出、私たちの販売戦略、私たちの競争地位、私たちが顧客を維持する能力、あるいは私たちが顧客と有利な合意を交渉する能力にどのような影響を与えるかもしれないと予測できません。

私たちの製造過程で使用される原材料とエネルギーコストの増加は私たちの収益性に悪影響を及ぼすかもしれない。

私たちの製品を製造するために必要な鋼合金のニッケル、モリブデン、重金属廃棄物などの商品価格が上昇し、私たちの原材料コストが増加する可能性があります。私たちの産業の他の人たちと同じように、2022年、私たちはこれまでにないインフレ圧力に直面し続けていくだろう。同じように、エネルギーコストのどんな増加も私たちの製品コストを増加させるだろう。もし私たちが原材料やエネルギーコストの増加を補うために製品価格を上げることに成功できなければ、私たちの利益率はマイナスの影響を受けるだろう。

私たちの業務は多くの経営リスクと関連があり、このような危険は保険範囲内ではないかもしれない。保険が完全にカバーできない事件が発生すると、私たちの運営結果、財務状況、キャッシュフローに重大な悪影響を及ぼす可能性があります。

私たちの製品は人身傷害、製品責任と環境クレームを招く可能性のある潜在的な危険掘削、完全井戸と生産応用に使用されている。また、私たちの製品を使用しているいくつかの地域は、アメリカメキシコ湾とその付近を含み、人口密集地域に近く、ハリケーンや他の極端な天気条件の影響を比較的頻繁に受けている。私たちの設備および/またはサービスを使用する場所で悲劇的な事件が発生すると、私たちは人身傷害、非正常死亡、製品責任、環境損害、または商業クレームの重大な責任に直面する可能性があります。私たちの一般責任保険計画には、財産損失、傷害、あるいは死亡と汚染に対する総保証限度額が含まれています。しかも、私たちの保険証書には罰金、罰金、または政府の汚染強制整理に関するコストと費用が含まれていない可能性がある。私たちの保険にはすべての責任が含まれていませんし、私たちの保険範囲が発生可能なクレームをカバーするのに十分である保証もありませんし、合理的だと思うレートで十分な保険を維持できる保証もありません。保険が完全にカバーできない事件が発生すると、私たちの運営結果、財務状況、キャッシュフローに重大な悪影響を及ぼす可能性があります。

私たちは顧客との契約賠償条項を通じて私たちの責任をさらに制限しようと努力している。市場競争圧力のため、私たちは有利な契約条項を得ることに成功できないかもしれません。そうでなければ、私たちのリスクとコストを増加させる可能性があり、これは私たちの運営結果に実質的な影響を与えるかもしれません。しかも、私たちはあなたに、契約上私たちのいずれか一方を賠償する義務があり、経済的にそうすることができますか、または裁判所はこのようなすべての賠償を強制的に執行することを保証できません。

買収、処分、投資は予想された収益をもたらさない可能性があり、最初に予想されていなかったリスクをもたらす可能性があり、これは私たちの財務状況、経営業績、キャッシュフローに重大な悪影響を及ぼす可能性がある。

私たちは資産、企業、または他の投資の購入と販売を定期的に評価しない。これらの取引は、予想される節約、創造効率、新製品またはサービスの提供、現金または収入の生成、またはリスクの低減を生じない可能性がある。また、買収された資金は借金から来る可能性があり、これは私たちが債務を発生させたり、私たちの普通株を発行することによって必要だ。このような取引は多くの危険と関連があり、私たちは確実にすることができない

23

カタログ表

私たちの国際業務は、経済的·政治的状況の不安定さと変化、国際業務固有の他のリスクに直面させ、これは私たちの業務結果、財務状況、またはキャッシュフローに大きな悪影響を及ぼす可能性がある。

私たちは大量の国際業務があります。2022年には約66.2%の収入が海外販売から来て、2021年には63.8%、2020年には66.7%です。私たちは世界の多くの重要な石油·天然ガス生産地域で私たちの業務を経営し、私たちの製品やサービスをマーケティングしているため、私たちは国際業務と外国への投資に通常伴うリスクの影響を受けている。私たちの国際業務に関連するリスクは

これらのリスクのいずれも、海外で製品を製造する能力や一部の地域が私たちの製品やサービスの需要に悪影響を及ぼす可能性があります。これまで、私たちは海外で地方政府の行動や政治的不安定によって何の重大な問題も生じていませんが、将来このような問題が起こらない保証はありません。私たちの国際業務の中断は私たちの全体業務に実質的な悪影響を及ぼすかもしれません。

私たちの重要な管理職や他の人たちを失うことは私たちの業務に悪影響を及ぼすかもしれない。

私たちは私たちの幹部と他の主要経営陣のメンバーの持続的なサービス、特に私たちの社長とCEOに依存している。時々、私たちの幹部管理チームは役員の採用や退職によって変化する可能性がある。私たちが管理チームを実行するこのような変化は私たちの業務に破壊を及ぼすかもしれない。1人以上の重要な従業員またはチームを失うことは、私たちの運営結果、財務状況、およびキャッシュフローに重大な悪影響を及ぼす可能性がある。

世界のエネルギー部門が化石ベースのエネルギー生産と消費システムからより多くの再生可能エネルギーシステムへ移行する全体的なタイミングとレベルは,我々の業務に悪影響を及ぼす可能性がある。

私たちの現在の製品は石油と天然ガスの開発と生産に従事する顧客に向けられています。私たちの顧客や世界のエネルギー業界は、化石燃料生産から風力や太陽エネルギーなどの再生可能エネルギーへのどんな変化も、石油や天然ガスを掘削·生産するための私たちの製品の需要に悪影響を及ぼす可能性がある。再生可能エネルギーのエネルギー供給組み合わせにおける浸透率はますます高くなり、電気自動車の使用はますます多くなり、エネルギー貯蔵能力の改善はすべて私たちの現在の製品に対する需要に影響を与える可能性がある。グローバルエネルギー部門の化石ベースのエネルギー生産と消費システムからより多くの再生可能エネルギーシステムへのいかなる転換も、私たちの運営結果、財務状況、キャッシュフローに重大な悪影響を及ぼす可能性がある。

新冠肺炎関連リスク

新冠肺炎の疫病と全世界の石油市場の事態の発展はすでに全体的な経済、金融と商業状況に重大な不利な影響を与える可能性があり、そして私たちの業務、財務状況、経営業績と流動性及び私たちの顧客、サプライヤーとその他の取引相手の業績に重大な悪影響を与える可能性がある。

24

カタログ表

新冠肺炎疫病及び世界各地の政府当局、会社と個人がウイルス伝播を抑制するために取った対応措置は、全世界の経済活動と著者らの業務に実質的な負の影響を与えた。私たちの製造施設は私たちのサプライヤーが提供する原材料と部品に依存している。新冠肺炎の影響はすでに私たちのサプライチェーンの遅延や中断をもたらし続ける可能性がある。したがって、私たちは製造減速を経験し、継続する可能性があり、これは、入手できないかもしれない、またはより高い可能性のある代替供給源を得ることを求めることを要求する。私たちは、サプライヤーとメーカー施設の閉鎖、原材料と部品供給の中断、人員欠勤、または私たちまたは私たちのサプライヤーまたは顧客の製品出荷制限による中断を含む、サプライチェーンおよび業務運営中断、または私たちのサプライヤーまたは顧客のサプライチェーンおよび業務運営中断を経験したことがあるかもしれません。このような中断はすでに私たちの業務に不利な連鎖反応を継続する可能性がある。また、各国政府は、営業企業の数を減らし、外出や家から商品やサービスを購入する人数を大幅に減少させるために、旅行禁止、隔離、その他の緊急公衆衛生措置を実施し、実施し、継続することが可能である。そのため、原油需要と市場価格に大きな変動が生じた。また、原油供給におけるオペック+の行動は、原油市場価格への負の影響を悪化させた。現在、原油価格はある程度回復しているが、新冠肺炎と全世界のワクチン接種努力の持続的な影響により、現在の原油価格レベルをめぐる不確定性は依然として存在している, OPEC+生産量協定寿命をめぐる不確実性。

新冠肺炎が世界経済と商業見通しに与える負の影響によるいかなる長期経済減速や衰退は、原油価格と私たちの製品の需要にマイナス影響を与える可能性があり、私たちの財務状況と私たちの顧客、サプライヤー、その他の取引相手の財務状況に重大な不利な結果をもたらす可能性がある。

新冠肺炎の大流行が我々の業務、財務状況、運営結果と流動性に与える最終的な影響の程度は、大流行から回復した速度とレベル、および全体の経済活動が大流行前のレベルに回復するかどうかに大きく依存し、これらはすべて不確定であり、現時点では確実に予測できない。

第三者関係に関するリスク

私たちは第三者が提供する技術に依存しており、彼らとライセンス契約を更新できなければ、私たちの業務は大きな悪影響を受ける可能性があります。

私たちは既存の契約を持っていて、技術を使用して、または第三者(私たちのいくつかの競争相手を含む)からコンポーネントを購入することを要求している顧客と新しい契約を結ぶことができます。私たちの正常な業務過程で、私たちはその中のいくつかの第三者とこのような技術を使用する許可協定を締結し、私たちの海底井戸の重要な技術の競争相手の許可を含む。私たちは私たちが受け入れられる条項で既存のライセンスを更新したり、これらのコンポーネントを購入したりすることができないかもしれません。もし私たちが技術を使用したり、コンポーネントを購入することができない場合、私たちはコストを増加させることなく、または修正することなく、または全く増加しない場合に、既存の契約約束を満たすことができないかもしれない。さらに、私たちは、この技術またはコンポーネントを含む製品の販売を停止するか、または私たちの製品を再設計する必要があるかもしれませんが、両方とも、私たちの業務および運営に実質的な悪影響を及ぼす可能性があります。

重要な顧客を失うことは私たちの財務業績に悪影響を及ぼすかもしれない。

私たちの主な顧客は世界各地の大型総合石油天然ガス会社、大型独立と外国国家石油天然ガス会社です。掘削請負業者、他の油田請負業者、工事と建設会社も私たちの顧客群の一部です。2022年、私たち最大の15人の顧客は総収入の約60%を占め、シボレーは総収入の約10%を占めている。2021年と2020年、私たち最大の15人の顧客はそれぞれ総収入の59%と60%を占め、シボレーはそれぞれ2021年と2020年の総収入の12%と11%を占めている。私たちの重要な顧客の1つ以上を失うことは、私たちの運営結果、財務状況、およびキャッシュフローに悪影響を及ぼす可能性があります。

私たちは第三者サプライヤーに依存して原材料をタイムリーに納品し、十分な供給をタイムリーに得ることができなければ、私たちの運営結果は不利な影響を受ける可能性があります。

私たちの生産運営は第三者から十分な原材料供給を受けることに依存している。これらの第三者が原材料を提供する能力は、私たちがコントロールできない事件の影響、例えば新冠肺炎の大流行を受ける可能性がある。大流行に関連する輸送は、空輸減少、港閉鎖、国境制御または閉鎖の強化を含む制限または中断され、原材料の取得および完成品の顧客への輸送におけるコスト増加および遅延をもたらす。私たちの製品を生産するために必要な原材料供給の中断や増加のコストは、私たちの業務、運営結果、顧客の名声に悪影響を及ぼす可能性があります。

25

カタログ表

金融リスク

インフレは私たちの財務状況と経営業績に悪影響を及ぼすかもしれない。

賃金、材料、部品、設備、および他の運営コンポーネントコストの増加は、私たちの全体的なコスト構造を増加させ、私たちの運営結果、キャッシュフロー、および財務状況に悪影響を及ぼす可能性があり、特にお客様から受け取る製品およびサービス価格のそれに応じた上昇を実現できない場合。また、インフレは米国の金利上昇を招き、これは将来の債務借入コストの上昇、サプライチェーン不足、労働力コストの上昇、為替変動などの類似の影響を招く可能性がある。

グローバル金融システムの状況は、私たちの業務や財務状況に現在予測できない影響を与えるかもしれない。

信用市場の不確実性は、私たちの顧客が私たちの製品やサービスを購入する融資能力にマイナスの影響を与え、私たちがたまっている注文の減少やキャンセル、あるいは私たちの売掛金の入金に悪影響を及ぼす可能性があります。顧客が獲得した信用が減少すれば、彼らは掘削や生産支出を減少させ、私たちの製品やサービスへの需要を減少させる可能性があり、これは私たちの財務状況にマイナスの影響を与える可能性がある。しかも、不安定な状況は私たちのサプライヤーに影響を与える可能性があり、彼らが私たちに対する義務を履行できない可能性がある。銀行や投資家の将来の融資に対する長期緊縮は、将来の債務の金利上昇を招く可能性があり、あるいは長期運営や資本需要を満たすために十分な資金を得る能力を制限する可能性がある。

私たちは顧客の信用リスクに直面して、顧客拒否と不良表現の普遍的な増加は私たちのキャッシュフロー、経営業績と財務状況に悪影響を及ぼす可能性があります。

私どもの業務にはお客様の不払いや義務不履行による損失のリスクがあります。私たちの一部の顧客はキャッシュフロー、債務、株式を運営することで彼らの活動に資金を提供します。経済低迷期には、大口商品価格は通常下落し、信用市場と信用供給が制限されることが予想される。しかも、私たちの特定の顧客の権益価値は低下するかもしれない。大口商品価格によるキャッシュフローの低下、準備金に基づく信用手配による借入基礎の減少及び利用可能な債務や株式融資の不足は、私たちの顧客の流動性と支払い、あるいは他の方法で私たちに対する債務を履行する能力を大幅に低下させる可能性がある。また、私たちのいくつかの顧客はレバレッジ率が高く、彼ら自身の運営と規制リスクの影響を受ける可能性があり、これは彼らが私たちの義務を滞納する可能性のあるリスクを増加させる。お客様の不履行状況のいかなる増加も私たちの経営業績に悪影響を及ぼす可能性があり、私たちの流動性に悪影響を及ぼす可能性があります。

私たちの滞っている仕事は思わぬ調整とキャンセルの影響を受けるかもしれないので、これは私たちの未来の収入と収益の不確定な指標です。

私たちが滞貨中に予想していた収入は実現できないかもしれないし、実現しても利益が生じないかもしれない。現在、私たちに蓄積されているすべての項目は、お客様の選択に応じて変更および/または終了する可能性があります。変更または終了の場合、お客様は、通常、完了した作業および変更または終了のために発生しなければならない他の費用を支払う必要があります。

私たちは私たちの在庫が現在の水準に維持されるということを保証できない。私たちの製品の販売は石油と天然ガス価格の影響を受けており、この2つの価格はすでに大幅に変動しており、将来も変動し続ける可能性がある。外貨建ての契約も為替レートの変化の影響を受け、これは私たちの在庫にマイナス影響を与える可能性がある。掘削および生産レベルが低迷している場合、顧客は、現在の契約下の設備またはサービスを必要としなくなる可能性があり、または同様の装置またはサービスをより低い価格で得ることができる可能性がある。したがって、顧客はプロジェクトを延期し、解約権を行使したり、契約条項の再交渉を試みたりする可能性がある。

石油や天然ガス価格の持続的な下落や低価格が続いても新たな顧客注文が減少する可能性があり、将来的には在庫注文が減少する可能性がある。もし私たちが在庫に重大なプロジェクトの終了、一時停止、または契約範囲の調整を反映すれば、私たちの財務状況、運営結果、キャッシュフローは不利な影響を受ける可能性がある。

長期資産、在庫、無形資産の帳簿価値減価は私たちの経営業績にマイナス影響を与える可能性があります。

環境変化が資産の帳簿価値を回収できない可能性があり,長期資産の帳簿価値に関する追加減価費用が生じる可能性がある場合には,我々の財産や設備の減値を評価する。

26

カタログ表

事件或いは状況変化がある資産の帳簿額面が回収できない可能性があることを示す時、長期資産、不動産、工場及び設備及びすでに存続が確定した無形資産を含めて、すべて減値の有無を検査される。状況変化がある資産グループの帳票金額が回収できない可能性があることを示すたびに,我々の財産や設備および決定された無形資産の減値を評価する.もし審査により帳簿額面が完全に回収できないことを示した場合、減値損失金額は帳簿額面と推定公正価値を比較して決定する。私たちは割引されていない未来の純現金フローに基づいて回収可能性を評価する。将来の純キャッシュフローは、審査された資産に関する将来の収入とコストの長期予測を判断する必要があると予想される。これらの予測は不確定であり、それらは私たちの収入増加、運営利益率、資本支出、未来の市場状況と技術発展を仮定する必要があるからだ。もしこれらの仮定が変化すれば、将来の純キャッシュフローに対する私たちの期待は変化する可能性があり、それによって重大な減少を招く可能性がある。 2022年12月31日までの1年間に、約570万ドルの長期資産減記が生まれた。これらの費用は我々の総合損益表に“再編成とその他の費用”と反映されている。

2022年の間、ブレント原油価格の変動は明らかで、最高は1バレル133.18ドル、最低は1バレル76.02ドル、平均は1バレル100.94ドルだった。原油価格は2022年に回復するが、市況の持続的な変動は私たちの運営部門の財務表現或いは将来の見通しを現在の水準より更に悪化させ、それによって長期資産或いは在庫の減値を招き、減値期間の財務業績にマイナス影響を与える可能性がある。

私たちの余分な現金は様々な金融商品に投資され、これは私たちを潜在的な損失に直面させるかもしれない。

我々は、利息勘定、通貨市場共同基金、米国国債および米国債に支持される買い戻し協定に投資する基金を含む様々な金融商品に余分な現金を投資する。しかし、金融市場の変化は、金利、発行者の表現を含めて、私たちの短期投資の市場価値に影響を与える。

私たちは外国為替変動と収入や資本をアメリカに送金する能力が制限されて損失を受けるかもしれない。

私たちの業務の一部はドル以外の通貨で行われており、私たちの業務は外貨為替レートの変動の影響を受けています。私たちはあなたに私たちが未来のこのような変動から会社を守ることができるということを保証することはできません。また、私たちが現在業務を展開している国が将来、収入を国内に送金することを制限する政策を取らないことを保証することはできません。

私たちの海外子会社は大量の現金を持っています。これらの現金をアメリカに送金すれば、アメリカ所得税(外国税収控除調整による)と外国の源泉徴収税を支払う必要があるかもしれません。

私たちは固定価格契約で損をするかもしれません。

私たちの業務の一部は競争入札に基づいて重大なプロジェクトのために私たちの設備を設計、製造、販売し、固定価格で行うことが含まれています。これらの契約によると、私たちは通常すべてのコスト超過に責任を負いますが、注文仕様の変更を要求することによるいかなるコスト超過金額も除外します。これらの固定価格契約上の実際のコストと実現された任意の毛利は、これらの契約の最初に基づいた推定金額とは異なる可能性がある。このような状況が発生した原因は様々である可能性がある

このような変化と私たちのプロジェクトに固有のリスクはプロジェクトの収益性の低下や損失を招く可能性がある。プロジェクト規模によっては、予想契約執行状況との違いが私たちの経営業績に大きな悪影響を及ぼす可能性があります。

長期会計方法のため、当期収益の費用を確認する必要があるかもしれません。

長期プロジェクト契約の収入と利益は長期ベースで確認されています。達成率を計算し、その割合を適用して、得られた収入および総推定コストの適切な部分を決定する。このため、作業の進展に伴い、調達注文価格と費用推定数を定期的に審査し、これらの推定数を訂正する期間に完了率に比例した調整を反映する。これらの調整が以前に報告された利益の減少または解消をもたらした場合、現在の収益から計上された費用を確認せざるを得なくなり、これは重大な費用であり、具体的にはプロジェクトの規模や調整に依存する可能性がある。

27

カタログ表

法律、コンプライアンス、法規に関連するリスク

私たちの国際業務は私たちにアメリカと外国が商品、サービス、技術国際貿易を管理する多くの法規を遵守することを要求して、これらの法規は私たちをコンプライアンスリスクに直面させます。

世界的に事業を展開することで、私たちと私たちの子会社は、複数の異なる国の法律や法規(様々な反賄賂法律を含む)に固有のリスクを遵守するリスクに直面します。私たちはいくつかの発展途上国で業務と運営を展開しており、これらの国の法律や規制システムは発達していない国に比べて発達している。これらの国の中には、通常よりも高い腐敗リスクが存在すると一般的に考えられているか、不正な支払い請求を奨励しない文化がある。したがって、私たちは、会社およびその代表が業務を獲得または保留する目的で政府関係者に不正な報酬を支払うこと、提供または許可することを一般的に禁止している米国の“海外腐敗防止法”、イギリス2010年の“反賄賂法”、および他国の同様の法律のリスクに直面する可能性がある。私たちは、これらの法律の遵守を促進するために、私たちの商業行為と道徳的実践規則を含む政策と手続きを採択した。しかし、発展途上国では、適用された反賄賂法に基づいて有効なコンプライアンス計画を維持·管理することは、より発達した国よりも大きな課題に直面している。

また、商品、サービス、技術の流れは、国際貿易を管理する複雑な法律制度に支配されている。私たちの輸入活動は私たちが運営しているすべての国で独特な関税と税関法律法規の制約を受けています。さらに、私たちが業務を展開している多くの国は、特定の商品、サービス、および技術の輸出または再輸出を規制し、特定の個人、実体または国内、特定の実体または国との商業活動、またはこれらの活動を禁止または制限する経済制裁を実施している。これらの輸出入活動に関する法律や条例は、それらの記録保存と報告要求を含め、複雑で、常に変化している。さらに、それらは、私たちの業務に重大な影響を与える可能性がある方法で、採択、公布、改訂、強制執行、または解釈される可能性がある。

不正行為、詐欺、または適用される国際貿易法律法規(反賄賂法を含む)を防止し、発見するための予防措置は、このような事件を防ぐことができない可能性があり、未知のリスクや損失に直面する可能性がある。私たちが適用された法律や法規または不当な行為を遵守しないことは、罰金、監禁、制裁、政府契約の剥奪、貨物の差し押さえ、輸出入特権の喪失など、刑事または民事処罰を受ける可能性がある。また、実際またはそのような法律·法規違反の疑いは、コストが高く、上級管理職が調査·解決に多くの時間と労力を費やし、私たちの名声や業務を展開する能力を損なう可能性があり、いずれも私たちの業務および私たちの運営結果、財務状況、キャッシュフローに大きな悪影響を及ぼす可能性がある。私たちはまた、私たちの従業員、代理、および他の代表たちがこのような法律や法規または私たちのコンプライアンス政策および手続きに違反しないか、または違反しない可能性があるというリスクに直面している。

イギリス(U.K.)欧州連合(EU)から正式に離脱する2020年1月31日(イギリス退欧)。英国政府がどのような保持されたEU法律を改正または代替するかを決定することに伴い、英国の離脱は各国の法律法規の相違をますます大きくする可能性がある。これは逆に、会社のコンプライアンスや運営コストに影響を与える可能性があり、特に会社がEU参入や産出に依存している場合には、これや私たちが予見できない他のイギリスの離脱影響は、会社の財務状況や運営結果に悪影響を及ぼす可能性がある。また、イギリスの離脱と進行中の交渉の結果は、世界金融市場に大きな不確実性をもたらし、私たちと顧客が運営している地域に悪影響を及ぼす可能性があります。“私たちの国際業務が私たちを経済的·政治的条件の不安定さと変化、国際業務に固有の他のリスクに直面させ、これは私たちの業務結果、財務状況、またはキャッシュフローに重大な悪影響を及ぼす可能性がある”を見て、“プロジェクト1 A”を参照。リスク要因です

私たちは多くの司法管轄区で税金を払わなければなりませんが、最終的に私たちの税務責任を確定する時、固有の不透明な要素が存在します。

私たちの国際業務のせいで、私たちは多くの司法管轄区で税金を払わなければならない。したがって、私たちの将来の有効所得税税率や他の納税義務は、法定税率の異なる国の収益組み合わせの変化、利益制度の下で実行される業務と帳簿収入制度との組み合わせ、繰延税金資産と負債の推定変化、税務当局との税法法規の解釈の相違、税法の変化など、複数の要因の悪影響を受ける可能性がある。特に、外国税務機関は外国子会社や関連実体の外国所得税申告書を定例審査しており、これらの税務審査は追加的な税金、利息、または罰金を評価する可能性がある。ブラジルの納税評価については、“第3項.法律訴訟”を参照されたい。私たちはこのすべての事項を定期的に評価して、私たちの税務準備が十分かどうかを確認するために、これは適宜決定権があります。もし私たちの評価が正しくなければ、私たちの業務と財政状況に悪影響を及ぼすかもしれない。

また、アメリカ議会、経済協力と発展組織、そして私たちが私たちの付属会社と業務を行っている他の司法管轄区の他の政府機関は、多国籍企業の税務に関する問題に重点を置いています。一例は、“基数侵食と利益移転”の分野で、税率の高い管轄区から税率の低い管轄区の付属会社までの間で支払うことである。したがって,我々とその子会社が存在する米国や他の国の税法には前向きまたはトレーサビリティの変化が生じる可能性があり,このような変化は我々に悪影響を及ぼす可能性がある。

28

カタログ表

私たちの運営と私たちの顧客の運営は様々な政府の法律法規によって制限されています。これらの法規は私たちのコストを増加させ、私たちの製品とサービスの需要を制限したり、私たちの運営を制限したりするかもしれません。

私たちの業務と私たちの顧客の業務は以下のような大きな影響を受ける可能性があります

しかも、私たちは私たちの製品とサービスに対する石油と天然ガス産業の需要に依存している。この需要は、近海作業に特化した法規を含む、税収変化、価格規制、その他の石油や天然ガス業界に関する法律法規の影響を受けている。例えば、経済やその他の政策の原因により、石油や天然ガスの探査·開発掘削を法律法規で制限することは、私たちの製品の需要を制限し、私たちの運営に悪影響を及ぼす可能性がある。私たちは新しい法規、新しい法規、あるいは既存の法規の変化とその実行が私たちの未来の運営と収益にどの程度影響を及ぼすかを決定することができない。

2010年以降、近海安全システムや環境保全の改善を目的とした様々な新法規が相次いで登場し、掘削許可手続きの複雑さを増加させ、一部の事業者が米国メキシコ湾で深水掘削を継続する機会を制限する可能性があり、これは会社の財務運営に悪影響を及ぼす可能性がある。米国メキシコ湾産業運営に対する第三者の挑戦もまた活動をさらに延期したり制限したりする可能性がある。新しい規制、政策、操作手順、および法的責任を増加させる可能性が、私たちの現在または未来の顧客がプロジェクトの予想される収益性に重大な損害とみなされる場合、彼らはその業務を停止または削減し、私たちの製品の需要を減らすことで、私たちの財務運営に悪影響を及ぼす可能性があります。

私たちの海外業務や販売により、外国の法律や法規の変化の影響も受け、これらの変化は、現地請負業者の雇用を奨励または要求したり、外国の請負業者に特定の司法管轄区域の市民を雇用したり、特定の司法管轄区域から物資を購入することを要求したりする可能性がある。もし私たちが適用される法律や法規を守らなければ、私たちの業務、経営結果、財務状況、キャッシュフローは不利な影響を受けるかもしれない。

私たちの業務と顧客の業務は環境法律法規によって制限されており、これは私たちのコストを増加させ、私たちの製品やサービスに対する需要を制限したり、私たちの運営を制限したりするかもしれません。

私たちの運営と私たちの顧客の運営も連邦、州、現地、外国の人間の健康と環境の保護に関する法律と法規によって制約されています。これらの環境法律と法規は私たちが設計、マーケティング、販売する製品とサービス、そして私たちが製品を生産する施設に影響を与える。例えば、私たちの業務は無数の複雑な法律と法規によって制約されており、他にも、これらの法規は、危険かつ非危険廃棄物の管理と処分を規制する可能性があり、私たちの業務に関連する環境許可証の取得を要求すること、環境中に排出可能な様々な材料の種類、数量、濃度を制限すること、特定の生態敏感な地域および他の保護区の業務活動を制限または禁止すること、労働者保護に関連する具体的な健康および安全基準を規制すること、業務および設備基準の遵守を要求すること、テスト、報告、記録保存要求を強制実行すること、および以前および進行中の業務による汚染を軽減するための救済措置を要求する。私たちはこれらの環境、健康、安全の法律と法規を遵守するために財政と管理資源を投入することを要求され、私たちは今後もそうすることが要求されると予想される。しかも、環境法規は私たちの顧客の探査と生産活動を制限するかもしれない。このような法律法規はよく変化し、これは私たちがそれらのコストや私たちの未来の運営に及ぼす影響を予測できないようにする。したがって、そのような立法や規制計画は私たちの財務状況と運営結果に悪影響を及ぼすかもしれない。どのような形であるかを確認するのは時期尚早だ, 温室効果ガス排出に関するさらなる規制行動、あるいは新しい規制行動が私たちまたは私たちの顧客にどのような具体的な影響を与える可能性があるだろうか。しかし、法律を制定したり修正したり、他の政府行動を取って私たちの顧客の探査や生産活動を禁止または制限したり、私たちまたは私たちの顧客のコストを増加させる環境保護要件を実施したりすれば、私たちの業務や将来性は悪影響を受ける可能性があります。

29

カタログ表

環境法は,自然資源の損害や公衆の健康や安全への脅威に対する“厳格な責任”を規定し,その不注意や過ちを考慮することなく,一方の当事者に環境被害に責任を負わせることができる。規定を遵守しない制裁には、許可証の取り消し、是正行動令、行政または民事処罰、および刑事起訴が含まれる可能性がある。いくつかの環境法律と条例は有害物質の漏洩と排出を救済する連帯責任を厳格に規定している。また,危険物質への接触による人身被害や財産損失,自然資源の破壊などのクレームを受ける可能性がある。これらの法律および法規はまた、私たちが他人の行為や条件、またはこのような行為を実施する際に適用されるすべての法律および法規を遵守する行為のために責任を負う可能性がある。これらの法律および法規のいずれも、クレーム、罰金、または支出を招く可能性があり、これは運営結果、財務状況、およびキャッシュフローに大きな影響を与える可能性がある。

世界的な気候変動は将来、天気イベントの頻度と深刻さ、それによる損失を増加させる可能性があり、これは私たちが将来運営または運営を計画している市場の経済に実質的な悪影響を与え、私たちの業務に大きな悪影響を及ぼす可能性がある。

私たちの業務は気候変化に関連した物理的変化や天気パターン変化の否定的な影響を受けるかもしれない。プラットフォームや構造に影響を与える悪天候事件は私たちの顧客の探査と生産活動の一時停止を招く可能性があります。また、海面上昇、沿岸風暴潮、強い降雨による内陸洪水やハリケーン強度の強風など、気候変化の影響は、私たちやお客様の施設を壊してしまう可能性があります。悪天候モードの増加は、当社の設備の破損や損失、当社の運営能力に影響を与え、および/またはお客様の運営を中断させる可能性があり、これは、当社の運営結果、財務状況、およびキャッシュフローに大きな影響を与える可能性があります。

私たちの製品とサービスに対する需要は既存と未来の立法、法規と公衆感情によって減少することができ、これらの法律、法規と公衆感情は化石燃料エネルギーの転換と関係がある。

EU,米国,その他の地域や国の規制機関や環境提唱団体は,二酸化炭素,メタン,その他の温室効果ガスの排出と気候変動における役割にかなり注目してきた。政府と私たちの顧客、投資家、および他の利害関係者たちも、これらと他の持続可能な開発とエネルギー移行問題にますます注目している。温室効果ガス排出や気候変動に関連する既存または将来の立法·法規、ならびに政府、非政府組織、企業が代替エネルギーの使用を節約または普及させるための取り組みや、化石燃料製品とその環境との関係に対する負の態度や見方は、私たちの顧客が運営する世界地域の石油や天然ガスの需要と生産を著しく抑制し、私たちの製品やサービスの将来の需要を減少させる可能性がある。これは逆に私たちの財務状況、経営業績、そしてキャッシュフローに悪影響を及ぼすかもしれない。もし私たちが持続可能性の問題で無責任に行動すれば(あるいはそうでないと思われる)、私たちの業務、名声、そして私たちの株の需要はマイナスの影響を受けるかもしれない。

私たちの業務はプライバシーとデータ保護に関する複雑で変化するアメリカと外国の法律法規によって制約されています。

データプライバシーと保護をめぐる規制環境は変化しつつあり、大きな変化が生じる可能性がある。EU一般データ保護条例とカリフォルニア州の最近の立法を含む、データプライバシーと機密情報の不正開示を管理する新しい法律と法規は、ますます複雑なコンプライアンス課題を構成し、私たちのコストを増加させる可能性がある。私たちが適用されたデータ保護法を遵守できなかったか、または遵守できなかったと考えられることは、政府の実体や他の人が私たちに訴訟を提起したり、巨額の罰金、処罰、判決、負の宣伝に直面させたりする可能性があり、私たちの業務のやり方を変え、コンプライアンスコストと複雑性を増加させ、私たちの業務に悪影響を与えることを要求するかもしれない。上述したように、我々はまた、ネットワークイベントまたは攻撃の可能性に直面しており、これらのイベントまたは攻撃自体が、これらの法律違反を引き起こす可能性がある。また、データ保護法を違反または遵守していない会社を買収すれば、重大な責任や処罰を招く可能性があります。

ネットワークセキュリティと技術に関するリスク

私たちが新製品を開発し、私たちの製品に関連する特許を確保して保持しなければ、私たちの業務は不利な影響を受ける可能性があります。

技術は私たちの業務と成長戦略の重要な構成部分であり、会社として、私たちの成功は新製品の設計と改善の開発と実施に大きく依存する。私たちは、変化する業界ニーズを満たすためにシステム、サービス、関連技術を開発し続けることができるかどうか、できれば、顧客が受け入れられる価格で、私たちが経営している業界における競争能力を決定する重要な要素となります。私たちの多くの競争相手は大型多国籍企業で、彼らの財力は私たちよりずっと大きいかもしれません。彼らは私たちよりも多くの資源を投入して、新しいシステム、サービス、技術を開発することができるかもしれません。

私たちの効果的な競争能力はまた私たちの独自技術と製品のために特許を取得し続ける能力にかかっているだろう。私たちはどの特許も私たちの全体的な業務に実質的だとは思わないが、特許によって私たちの未来の革新を保護できなければ、実質的な悪影響を及ぼす可能性がある。

30

カタログ表

もし私たちの情報技術システムが故障したり、破壊されたりすれば、私たちの業務は不利な影響を受ける可能性がある。

私たちの業務運営は私たちの情報技術(IT)システムに依存している。我々はセキュリティとバックアップ措置をとっているにもかかわらず,我々のITシステムはネットワークイベントや攻撃,自然災害や他の中断や障害の影響を受けやすい.ネットワーク攻撃の性質により,我々のITシステムの侵入は長い間知覚されない可能性がある.当社のITシステムは、いかなる理由でも予想どおりに動作できなかったか、または任意の重大なセキュリティホールが、私たちの業務または主要な顧客またはサプライヤーの業務を混乱させる可能性があり、私たちと私たちの顧客またはサプライヤーの業務の有効性および効率の低下、機密情報またはキーデータ(敏感な従業員および顧客データを含む)の損失、盗難、腐敗または不適切な開示、管理費用の増加、収入損失、法的責任および規制処罰を含む多くの不利な結果をもたらす可能性があり、データ保護法および法規による知的財産権損失と私たちの名声損害を含み、これは私たちの業務および運営結果に実質的な悪影響を及ぼす可能性がある。さらに、私たちは、将来のこれらの中断やセキュリティホールによる被害を防止または対応するために、巨額の費用を負担することを要求されるかもしれない。

私たちの普通株式所有権に関連するリスク

私たちの普通株の市場価格は変動するかもしれない。

私たちの普通株の取引価格と将来の普通株の販売価格は以下のいずれかによって大きく変動する可能性があります

わが社の書類やデラウェア州の法律の条項は、このような変更が株主に有利になるとしても、会社の支配権の変更を延期または阻止する可能性があります。

私たちの会社の書類やデラウェア州法律に存在するいくつかの条項は、このような変化が私たちの株主に有利であっても、わが社の支配権の変化を延期または阻止する可能性があります。私たちの会社の登録証明書と定款に含まれている条項は、私たちが会社に対する支配権を得ることを困難にするかもしれません

また、デラウェア州会社法は、私たちが発行した普通株式の15%以上を保有する任意の株主との合併や他の業務合併に制限を加えています。

項目1 B。未解決問題VEDスタッフコメント

ない。

31

カタログ表

Item 2. 属性

製造施設

位置 |

|

建築の大きさ |

|

|

土地 |

|

|

自分で持っているかレンタルするか |

||

ヒューストン、テキサス州 |

|

|

1,351,000 |

|

|

|

185.0 |

|

|

持っている |

スコットランドのアバディーン |

|

|

222,800 |

|

|

|

24.1 |

|

|

持っている |

シンガポール.シンガポール |

|

|

293,200 |

|

|

|

14.4 |

|

|

レンタルする |

マーケブラジル |

|

|

169,600 |

|

|

|

10.6 |

|

|

持っている |

我々の製造施設の詳細については、“項目1.一般業務”および“製造”を参照されたい

販売、サービス、再測位施設

位置* |

|

建築の大きさ |

|

|

土地 |

|

|

活動する |

||

Villahermosaメキシコ |

|

|

18,836 |

|

|

|

2.9 |

|

|

販売/サービス/倉庫 |

ベネズエラアナコ* |

|

|

3,000 |

|

|

|

0.1 |

|

|

販売/サービス/倉庫 |

エクアドル |

|

|

2,600 |

|

|

|

0.1 |

|

|

売上高 |

シュシュフェンディエクアドル |

|

|

135,800 |

|

|

|

3.1 |

|

|

販売/サービス/倉庫 |

ノルウェーのスタバンガー* |

|

|

42,000 |

|

|

|

6.1 |

|

|

販売/サービス/改装/倉庫/製造 |

デンマークのエスブエグ |

|

|

19,100 |

|

|

|

2.6 |

|

|

販売/サービス/再開発/倉庫 |

ガーナタコラーディ |

|

|

2,500 |

|

|

|

0.8 |

|

|

サービス·改築·倉庫 |

エジプトカイロ |

|

|

2,200 |

|

|

|

— |

|

|

売上高 |

エジプトのアレキサンダー港 |

|

|

5,200 |

|

|

|

0.6 |

|

|

サービス·改築·倉庫 |

ドーハ、カタール |

|

|

8,900 |

|

|

|

— |

|

|

サービス·改築·倉庫 |

中国蛇口 |

|

|

11,100 |

|

|

|

— |

|

|

販売/サービス/倉庫 |

オーストラリアパースとウェールズ浦 |

|

|

28,000 |

|

|

|

2.9 |

|

|

販売/サービス/再開発/倉庫 |

インドムンバイ |

|

|

130 |

|

|

|

— |

|

|

売上高 |

インドネシアジャカルタ |

|

|

150 |

|

|

|

— |

|

|

売上高 |

マレーシアクアラルンプール |

|

|

400 |

|

|

|

— |

|

|

売上高 |

北京、中国 |

|

|

120 |

|

|

|

— |

|

|

売上高 |

*これらの施設は独自であり、他の施設はすべてレンタルされています。

同社はまた、ヒューストン、アバディーン、シンガポール、マカオにある施設で販売、サービス、リニューアル活動を行っている。我々の製造施設に関するより多くの情報は、“項目1.業務総則”を参照されたい

Item 3. LeGAL訴訟手続き

本プロジェクトの資料については、“又は有”を参照し、連結財務諸表第2部第8項に付記14し、ここに組み込むことを参考とする。

プロジェクト4.私の安全情報開示

適用されません。

32

カタログ表

部分第2部:

項目5.登録者普通株式市場、関連S債券保有者の問題と発行者による株式証券の購入

同社の普通株はニューヨーク証券取引所で公開取引されており、コードは“DRQ”である

2022年12月31日現在、会社の普通株には約228人の登録株主がいる。この数字には、株を持っている会社員や取締役が含まれているが、“有名人代”や“街”名義で株を持っている証券保有者数は含まれていない。

当社は過去に何の配当金も派遣していませんでしたが、予測可能な将来にも何の配当も出さないことが予想されています。当社は、将来の事業の運営·発展に任意の留保収益を再投資したり、潜在的な株式買い戻しや買収機会に利用したりする予定です。取締役会は会社の収益、財務状況、市場機会に基づいてこの政策を定期的に検討する。

株式補償計画に従って発行される証券に関する情報は、合併財務諸表第2部第8項第8項に付記されている17“株式ベースの補償および株式報酬”に含まれており、参照によって本明細書に組み込まれる。

株式証券を買い戻す

次の表は,2022年12月31日までの年度における我々の普通株の買い戻しと解約状況をまとめたものである

|

|

2022年12月31日までの12ヶ月間 |

|

|||||||||||||

|

|

総人数 |

|

|

平均支払価格 |

|

|

総人数 |

|

|

最大額 |

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

January 1-31, 2022 |

|

|

273,629 |

|

|

$ |

21.20 |

|

|

|

273,629 |

|

|

$ |

18.5 |

|

2022年2月1日から28日まで |

|

|

- |

|

|

|

- |

|

|

|

- |

|

|

|

118.5 |

|

March 1-31, 2022 |

|

|

- |

|

|

|

- |

|

|

|

- |

|

|

|

118.5 |

|

April 1-30, 2022 |

|

|

- |

|

|

|

- |

|

|

|

- |

|

|

|

118.5 |

|

May 1-31, 2022 |

|

|

- |

|

|

|

- |

|

|

|

- |

|

|

|

118.5 |

|

June 1-30, 2022 |

|

|

157,101 |

|

|

|

24.49 |

|

|

|

157,101 |

|

|

|

114.6 |

|

July 1-31, 2022 |

|

|

457,467 |

|

|

|

24.35 |

|

|

|

457,467 |

|

|

|

103.5 |

|

August 1-31, 2022 |

|

|

- |

|

|

|

- |

|

|

|

- |

|

|

|

103.5 |

|

2022年9月1日から30日まで |

|

|

- |

|

|

|

- |

|

|

|

- |

|

|

|

103.5 |

|

October 1-31, 2022 |

|

|

- |

|

|

|

- |

|

|

|

- |

|

|

|

103.5 |

|

2022年11月1日から30日まで |

|

|

- |

|

|

|

- |

|

|

|

- |

|

|

|

103.5 |

|

2022年12月1日から31日まで |

|

|

- |

|

|

|

- |

|

|

|

- |

|

|

|

103.5 |

|

|

|

|

888,197 |

|

|

$ |

23.41 |

|

|

|

888,197 |

|

|

$ |

103.5 |

|

(1)2019年2月26日、会社は、取締役会が株式買い戻し計画を承認し、同計画によると、会社は最大1.00億ドルの株式を買い戻す権利があると発表した

普通株です。2022年2月22日、取締役会は1億ドルの増額株買い戻し計画を承認した。 これらの買い戻し計画には満期日が設定されておらず、どの買い戻し株式もキャンセルされる予定だ。当社は2022年12月31日までの年間で、10 b 5-1計画に基づき、1株平均価格約23.41ドル、合計約2,080万ドルで、株式買い戻し計画に基づいて888,197株を買い戻し、総合貸借対照表の“留保収益”に反映させる計画である。2022年12月31日現在、すべての買い戻し株式は解約された。

33

カタログ表

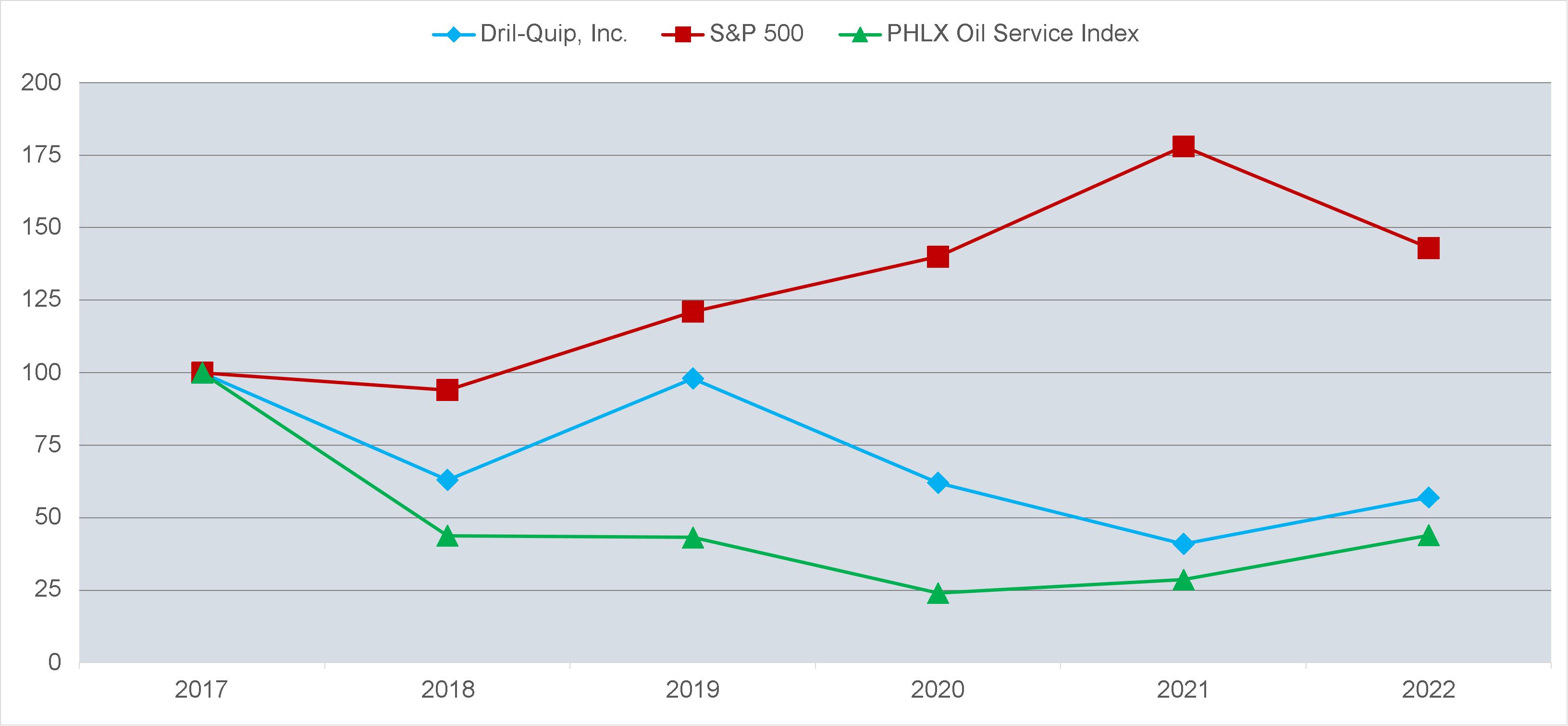

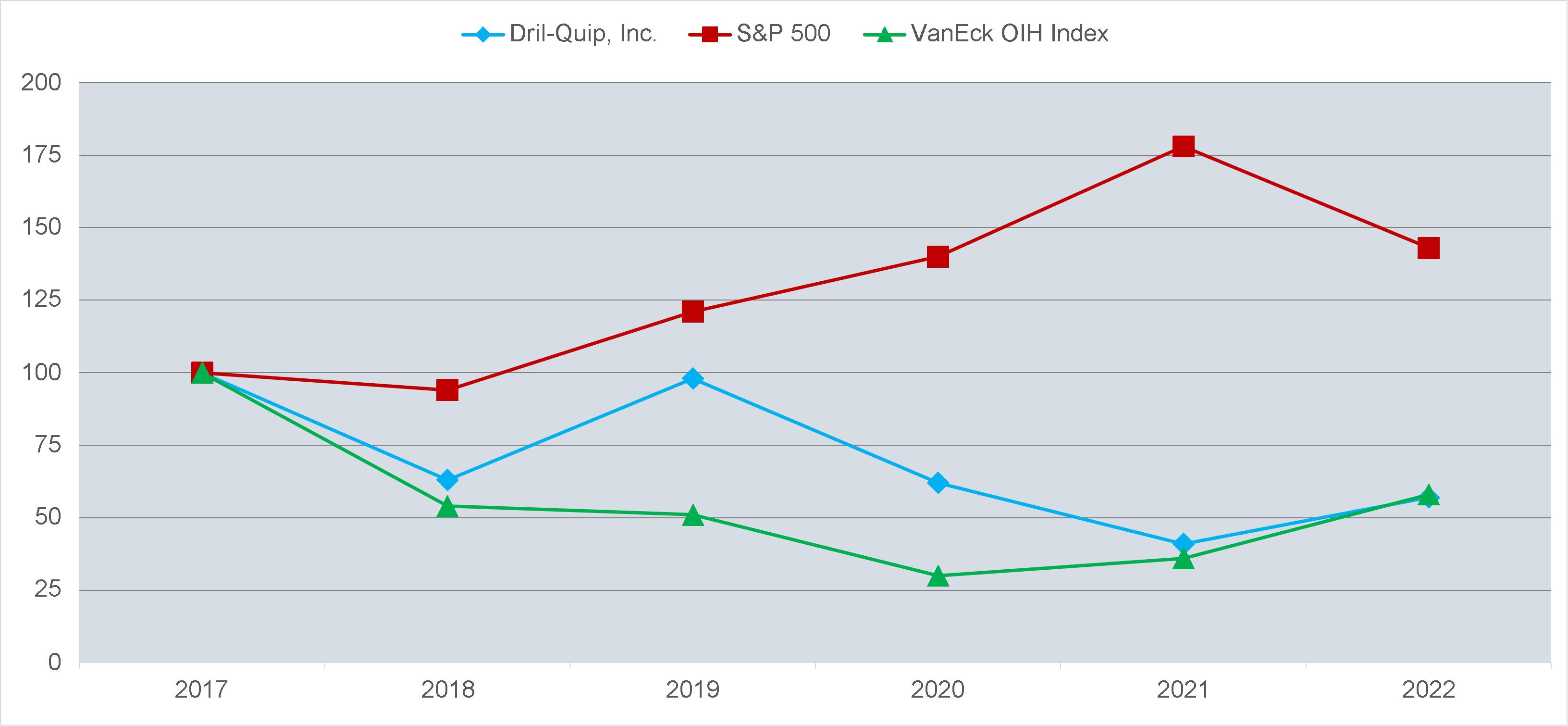

[パフォーマンスチャート]

我々は、普通株の累積株主総リターンを、同業者の業界グループを表す広範な株式指数と石油·天然ガス関連会社指数の累積総株主リターンと比較する。2022年の間、会社はフィラデルフィア石油サービスプレート指数(“OSX”)の代わりにVaneck石油サービスETF指数(“OIH”)を私たちの参考同業グループ指数とし、業績株式単位の同業者比較指数をOSXからOIHに変更したため、会社の最終依頼書(“2023年依頼書”)に展示された新しい報酬と成績表にOIH指数を使用する予定である。今年は我々の参考同レベルグループ指数変化の最初の年であるため、1つ目は以前のOSX指数、2つ目は新しいOIH指数である2つの業績グラフを提供した。最初のグラフは、私たちの普通株の累積総株主リターンとスタンダードプール500株式指数とOSX指数の累積総株主リターンを比較しました。第2のグラフは、我々の普通株の累積総株主リターンとスタンダードプール500株式指数とOIH指数の累積総株主リターンを比較したものである。これらのグラフは、2017年12月31日から2022年12月31日までの期間をカバーしており、2017年12月31日の投資を100ドルとし、すべての配当金(あれば)の再投資を想定している。列挙された株主収益は必ずしも未来の業績を暗示しているわけではない。

5年間の対比

総リターンを累計する

Dril-Quip,Inc.では標準プール500指数は

フィラデルフィア石油サービス指数(OSX)

34

カタログ表

5年間の対比

総リターンを累計する

Dril-Quip,Inc.では標準プール500指数は

Vaneck石油サービスETF指数(OIH)と

上記の業績グラフは、取引法第18条の目的のために提供されたものであり、参照によって組み込まれることが特に指定されていない限り、1933年の“証券法”(改正“証券法”)に基づいて提出された任意の登録声明に組み込まれない。第14 A条の規定によると、業績グラフは資料を求めているわけではない。

35

カタログ表

Item 6. [削除され保留されています].

36

カタログ表

プロジェクト7.経営陣の議論と分析財務状況と経営実績

以下は経営陣のいくつかの重要な要素に対する討論と分析であり、これらの要素は会社の財務状況、経営業績、総合収益と現金流量などの方面に影響し、これらの要素は添付の総合財務諸表に含まれている。本検討は、当社の連結財務諸表及び本報告の他の箇所で提出された付記と併せて読まなければならない。

2021年12月31日までの年度と2020年12月31日までの年度の経営実績の検討については,2021年12月31日までの年次報告書における“経営陣の財務状況と経営成果の検討と分析である経営成果”を参照されたい。

概要

同社は海上と陸上の応用設計、製造、販売、サービスのために高度に工事化された掘削と生産設備を提供している。同社の主要な製品は海底と地面井口、海底と地面採油木、泥線吊り下げ器システム、専用コネクタと関連パイプ、掘削と採油遮水管システム、尾管吊り下げ器、井口コネクタ、分流装置と安全弁を含む。Dril-Quipの製品は世界各地の大型総合性、大型独立と外国国有石油と天然ガス会社と掘削請負業者に使用されている。Dril−Quipは,その製品実装期間中に要求に応じて技術相談支援や,顧客が持つDril−Quip製品のリフォームやリフォームサービスも提供している。また、Dril-Quipの顧客は、同社の製品をインストールして検索するために、同社から運用ツールを借りたり購入したりすることができる。

石油と天然ガス価格

掘削と生産設備及びサービス市場と当社の業務は石油と天然ガス業界の状況に大きく依存し、特に石油と天然ガス会社が探査、掘削、生産運営に資本支出を行う意欲に大きく依存する。現在の需要は依然として強いにもかかわらず、世界市場がより高い衰退リスクに直面していることを認めている。しかし、2023年に出現する可能性のある景気後退が需要に与える影響は相対的に小さくなると考えられ、その原因は、世界の石油供給が中断され、世界の遊休生産能力がかなり低いことと、中国の徐々に再開と世界旅行の増加による需要の増加である。米国の戦略石油備蓄の放出が弱まるにつれて、ロシアの石油製品輸出禁輸の影響が2023年第1四半期に襲来し、ロシア全体の業界投資の減少が生産に徐々に影響し、石油供給増加は依然として挑戦に直面していると考えられる。

原油価格は2020年下半期から回復し、2022年には引き続き回復しており、年間石油市場は依然として鼓舞されているからだ。将来の石油·天然ガス価格の下落や持続的な価格変動は、一部の石油·天然ガス会社が探査、掘削、生産業務に資本支出を行う意欲にさらに悪影響を及ぼす可能性があり、これは会社の運営業績、財務状況、キャッシュフローに悪影響を及ぼす可能性がある。商品価格のいずれかの将来的な悪化は、有形または無形資産の重大な減価費用、または他の方法で会社の経営業績に重大な悪影響を及ぼす可能性がある。“第1 A項参照。リスク要因-石油と天然ガス産業の支出の実質的または長期的な低下は、私たちの収入と収入を著しく減少させるかもしれない

2022年の間、ブレント原油価格の変動は明らかで、最高は1バレル133.18ドル、最低は1バレル76.02ドル、平均は1バレル100.94ドルであったが、2021年の平均価格は1バレル70.86ドルであった。EIAが発表した2023年1月に発表された短期エネルギー展望によると,2023年のブレント原油価格は平均1バレル83.10ドル,2024年には1バレル77.57ドルと予想される。国際エネルギー庁は2023年1月の石油市場報告によると、2023年に世界の石油需要は約190万バレル/日増加し、1.017億バレル/日に達すると予測している。

掘削機の数

以下は、2022年12月31日と2021年12月31日までの年間会社地理地域の平均契約海上掘削機数(現在掘削中の掘削機および納入されているが掘削されていない掘削機)である。掘削機数データには、浮遊式掘削機(半潜式および掘削船)および自己リフト式掘削機が含まれる。同社には、企業製品を展開するための主要資産であるため、これらのタイプの掘削プラットフォームのみが含まれている。

|

|

2022 |

|

|

2021 |

|

||||||||||

|

|

浮式ドリル |

|

|

自昇式掘削プラットフォーム |

|

|

浮式ドリル |

|

|

自昇式掘削プラットフォーム |

|

||||

西半球 |

|

|

59 |

|

|

|

44 |

|

|

|

55 |

|

|

|

41 |

|

東半球 |

|

|

49 |

|

|

|

62 |

|

|

|

45 |

|

|

|

57 |

|

アジア太平洋 |

|

|

29 |

|

|

|

270 |

|

|

|

31 |

|

|

|

253 |

|

合計する |

|

|

137 |

|

|

|

376 |

|

|

|

131 |

|

|

|

351 |

|

資料源:IHS-Petrodata RigBase-2022年12月31日と2021年12月31日

37

カタログ表

IHS-Petrodata RigBaseのデータによると、2022年12月31日までに、会社の地理区域は519個の掘削プラットフォーム(139個の浮石掘削プラットフォームと380個の自己昇式掘削プラットフォーム)があり、2021年12月31日までの486個の掘削プラットフォーム(137個の浮式掘削プラットフォームと349個の自己昇式掘削プラットフォーム)より6.8%増加した。

事業環境

2022年8月16日、総裁·バイデンは“2022年インフレ降下法案”(略称“インフレ降下法案”)に署名し、法律にした。“インフレ低減法案”は、2022年1月1日以降の任意の3つの納税年度内の平均調整後の財務諸表収入が10億ドルを超える企業に15%の帳簿収入代替最低税を徴収することを含む、国税法の複数の改正を行っている。“インフレ低減法案”はまた、米国上場企業またはその指定付属会社が買い戻した株の公平な市場価値に1%の消費税を徴収する。“純額決済規則”の一部として、消費税を納めなければならない買い戻し株の公平な市場価値は、会社が納税年度に発行する任意の株をカバーする公平な市場価値に基づいて下方調整される。代替的最低税と消費税は2022年12月31日以降の納税年度から発効する。現在、私たちは会社が最低税を代替する影響を受けない。当社は将来的に当社株の買い戻しの消費税に関するいかなる影響も評価します。

2022年第1四半期、Dril-QuipとAker Solutions ASA(Aker Solutions)は協力合意に達し、炭素捕獲、利用と封印(CCUS)プロジェクトに海底注入システムを提供した。プロトコルによると、Dril-QuipはAker SolutionsにCOを提供する2クリスマスツリーと井口を注入し、より大きな海底注入システムに完全に統合し、COの注入と貯蔵に特化した市場リード技術を顧客に提供する2それは.この手配は,CCUSシステムとその制御システムと電化部品の総合サプライヤーとしてAker Solutionを利用する。この協力協定は2つの組織の優位性を集中させ、炭素捕獲と封印の最適な解決策を提供し、双方の協力とパートナーシップの戦略目標に符合し、顧客に価値を放出すると信じている。

2022年2月、ロシアがウクライナに侵入し、EUのある加盟国、イギリス、米国などがロシアに広範な制裁を実施し、原油価格が上昇し、世界市場の不確定性が増加した。ロシアがウクライナへの侵攻を継続するのに伴い、これらの政府や他の政府がロシアに追加的な制裁、輸出規制、または他の経済的または軍事的措置を実施するかどうかは現在のところ定かではない。ロシアでの事業の開放は小さいにもかかわらず、ロシアのプロジェクトにより多くの資金を投入するつもりはないが、経済制裁や輸出規制や追加の戦争や軍事衝突、ロシアがこれに反応する可能性があるウクライナへの全面的な影響は不明であり、石油·天然ガス会社およびグローバル·サプライチェーンに悪影響を及ぼす可能性がある。ウクライナ侵攻に関するリスクに関するより多くの情報は、“私たちの業務もロシアに対する新たな制裁や輸出規制、ロシアのウクライナ侵攻に対する他の対応の影響を受ける可能性がある”と参照してください。“プロジェクト1 A”の下で議論する。危険要素“はこの報告書にある。

2022年の原油価格上昇は、主にロシアがウクライナに侵入し、オペック+が生産量レベルの調整に行動し、疫病に関する制限を緩和したためであり、同社はオフショア市場の掘削活動がこれらの持続的な価格上昇によって増加していることを見ている。原油市場が持続的に変動していることから、世界の石油需要はマイナスの影響を受ける可能性がある。長期的な経済中断や石油·天然ガス業界の不確定な状況は、私たちの業務、運営結果、流動性源の獲得、全体の財務状況に重大な悪影響を及ぼす可能性がある。

私たちは引き続き新冠肺炎疫病の影響、政府がその蔓延を防止するための行動と措置、そして私たちの業務、特に中国での業務に影響を与える可能性がある。私たちはまた、現在の世界経済環境、特にインフレ圧力とウクライナ衝突がマクロ経済に与える影響、それによって私たちの財務状況と経営成果に与えるいかなる影響も監視している。“第1 A項”を参照。より多くの情報については、“リスク要因”を参照されたい。

近年、石油と天然ガス価格及び掘削と生産活動のレベルは顕著な波動性を持ってきた。世界的な軍事、政治、経済、その他の事件は石油と天然ガス価格の変動を招き、将来的にそうし続ける可能性がある。同社は原油と天然ガス価格および掘削·生産関連活動のレベルが引き続き下押しを続けると予想している。石油·天然ガス価格が高止まりしている時期であっても、石油·天然ガスを探査する会社は、製品やサービスの価格を含む契約条項の再交渉を求めたり、様々な理由で探査·生産の資本支出レベルを下げたりする可能性がある。商品価格のいずれかの将来的な悪化は、有形または無形資産の重大な減価費用、または他の方法で会社の経営業績に重大な悪影響を及ぼす可能性がある。

38

カタログ表

同社は世界の多くの重要な石油·天然ガス生産区でその業務を経営し、その製品やサービスをマーケティングしているため、国際業務や外国への投資に通常伴うリスクの影響を受けている。これらのリスクには、国有化、徴収、戦争、テロ行為および内乱、地方政府の制限行動、収益送金の制限、外国税法の変化、通貨為替レートの変化が含まれており、これらのリスクは、いずれのリスクも、その海外施設で製品を生産する能力や一部の地域が会社製品の需要に悪影響を及ぼす可能性がある。これまで,同社は海外では現地政府の行動や政治的不安定により重大な問題は生じていないが,将来このような問題が発生しない保証はない。同社の国際業務の中断はその業務全体に重大な悪影響を及ぼす可能性がある。

当社は2020年以内に、“コロナウイルス、援助、救済及び経済安全法案”(“CARE法案”)を利用して提供される賃金税を繰延する。賃金税の延期により、会社は会社が支払うべき6.2%のFICA税の支払いを延期することができる。そのため、同社は2020年3月27日から2020年12月31日までの間に納めなければならないFICA税金を繰延することができる。これにより、約290万ドルのFICA現金税が2021年と2022年に延期された。会社は依然として1.45%の医療保険病院保険税シェアと控除された全従業員分の賃金税を入金しなければならない。

収入.収入それは.Dril-Quipの収入は三つの源から来ている:製品、サービス、そしてレンタル。製品収入は掘削と生産設備の販売から来ている。会社が技術相談協力やリフォーム·リフォームサービスを提供する場合、サービス収入は収入となる。レンタル収入は、会社の製品の設置と回収の際に使用されるレンタルツールと、私たちの鍛造施設のレンタルからです。2022年、会社収入の66.5%は製品販売、21.9%はサービス、11.6%はレンタル収入、2021年の製品、サービスとレンタルの収入はそれぞれ66.1%、23.0%と10.9%だった。サービスおよびレンタル収入は、一般に、製品販売増加は、一般に、ツールの設置およびレンタル実行中の技術相談支援サービスの需要増加をもたらすため、製品販売収入に関連する。しかしながら、顧客在庫と脱在庫は、サービス需要と製品販売との間の相関に影響を与える。同社は大量の国際業務を有しており,2022年には約66.2%の収入が海外販売から,2021年には63.8%が海外から販売されている。同社のほとんどの国内収入はアメリカメキシコ湾の業務と関係がある。2022年の国内収入は会社総収入の約33.8%を占め、2021年には約36.2%を占める。

製品契約は通常サービス契約とは別に交渉と販売されます。また、サービス契約は、通常、製品契約や関連販売注文に含まれず、販売会社製品の条件として顧客に提供されることもない。製品やサービスの需要は、この2種類の契約間の具体的な関係に基づくのではなく、石油·天然ガス業界の世界経済状況に基づくのが一般的だ。同社のほとんどの販売は購入注文に基づいて行われている。購入注文は、お客様の選択に応じて変更および/または終了することができます。変更または終了の場合、お客様は、変更または終了により完了した仕事や必要な他の費用を会社に支払う必要があります。

一般的に、コストの増加に伴い、会社は価格を向上させようとしている。しかし、同社の製品とサービスの実際の価格設定は多くの要素の影響を受け、全世界の原油価格、競争性定価圧力、石油サービス部門が利用する生産能力レベル、市場シェアの維持、新製品の発売及び全体市場状況を含む。

同社は大きなプロジェクトと複雑なプロジェクトを担当しており、これらのプロジェクトは一定期間の製造時間が相対的に長い。2022年の間に、79項目が時間経過法を用いて計算し、会社の総収入の約34.7%と製品収入の52.1%を占めた。2021年の間に、54項目が経時推移法を用いて会計計算を行い、会社の総収入の約21.7%と製品収入の32.7%を占めた。このような割合は未来に変動するかもしれない。このようにして入金された収入は、一般に、取得された収入および販売総推定コストの適切な部分を決定するために使用される完了パーセントの計算に基づいて確認される。そこで,作業の進展にともない,価格と費用推定数を定期的に審査し,訂正推定数の間に完了率に比例した調整を反映する.損失は,あれば,それらが知られている間にすべて記録される.顧客から受け取った金額が確認された収入を超え、流動負債に分類される。“第1 A項参照。リスク要因である長期会計方法のため、当期収益の費用を確認する必要があるかもしれません

販売コスト。販売コストの主な要素は労働力、原材料、そして製造費用だ。販売コストが収入に占める割合は,任意の特定時期に販売された製品の組合せ,時間経過法で計算されたプロジェクトコスト,製造間接費用の超過/不足,市場状況の影響を受ける。同社の海外業務に関するコストはその国内コストと有意差はなかった。

販売、一般、行政費用。販売、一般および行政費用には、販売およびマーケティング、一般会社管理費用、業務発展費用、給与費用、株式報酬費用、法律費用、およびその他の関連行政機能に関連するコストが含まれる。

工事と製品開発費用。工程および製品開発費用には、新製品開発とテスト、カスタマイズ製品に関する応用工程が含まれる。

39

カタログ表

減損するそれは.2020年の期間中、減値損失には、2020年第1四半期に財務諸表を作成·審査することに関連して、私たちの営業利益残高770万ドルの全額減値が含まれています。

再構成と他の告発。再編およびその他の費用には、2021年第4四半期に開始された2021年のグローバル戦略計画に関連するコストが含まれており、この計画は、我々の海底製品業務を市場状況と一致させるためのものである。2021年のグローバル戦略計画の前に、再編やその他の費用は2018年のグローバル戦略計画の一部であり、この計画は我々のグローバル製造施設を再調整するために開始され、2021年第3四半期までに終了する。これらの費用は我々の総合損益表に“再編成とその他の費用”と反映されている。

不動産·工場および設備を売却して得た収益.売却物件、建屋および設備の損益には、このような固定資産内の資産の売却が含まれている。

外貨取引(収益)損失。外貨取引(収益)損失は、本位貨幣と外貨取引の建て貨幣との為替レート変化によるものである。同社の海外子会社の機能通貨は現地通貨であり、それらの一部の業務はドルで行われている。したがって、この子会社たちはドル建ての大量の通貨資産を持っている。このような通貨資産はドルと現地通貨の間の為替レート変化の影響を受けるだろう。

所得税支給それは.同社の有効所得税税率は米国の法定税率に基づいて変動しており、これらの要素は法定税率の異なる司法管轄区の税引き前収入の変化、推定免税額の影響、税収法規の変化、米国公認会計原則と税務規則の適用との間の収入と支出確認に関する他の恒久的な差を含む。

再分類する。2021年12月31日までの年度約960万ドルの前払い費用を“前払いその他流動資産”から“前払い費用”に再分類した。前期間の再分類は今期の列報と一致するためであり、我々の総合収益表(損失)、総合貸借対照表、総合全面収益表(損失)、総合株主権益表、総合キャッシュフロー表に影響を与えない。

経営成果

以下の表は、列挙された各期間の収入パーセントで表されるいくつかの総合損益表データを示す

|

|

十二月三十一日までの年度 |

|

|||||

|

|

2022 |

|

|

2021 |

|

||

収入: |

|

|

|

|

|

|

||

製品 |

|

|

66.5 |

% |

|

|

66.1 |

% |

サービス.サービス |

|

|

21.9 |

|

|

|

23.0 |

|

レンタルする |

|

|

11.6 |

|

|

|

10.9 |

|

総収入 |

|

|

100.0 |

|

|

|

100.0 |

|

販売コスト: |

|

|

|

|

|

|

||

製品 |

|

|

56.3 |

|

|

|

55.3 |

|

サービス.サービス |

|

|

8.9 |

|

|

|

10.3 |

|

レンタルする |

|

|

8.3 |

|

|

|

9.5 |

|

販売総コスト |

|

|

73.5 |

|

|

|

75.1 |

|

販売、一般、行政 |

|

|

26.0 |

|

|

|

35.6 |

|

工事と製品開発 |

|

|

3.2 |

|

|

|

4.7 |

|

再編成やその他の費用 |

|

|

3.1 |

|

|

|

24.4 |

|

財産·工場·設備を売却する収益 |

|

|

(5.5 |

) |

|

|

(1.4 |

) |

外貨取引損失 |

|

|

(1.0 |

) |

|

|

0.3 |

|

総コストと費用 |

|

|

99.3 |

|

|

|

138.7 |

|

営業収入(赤字) |

|

|

0.7 |

|

|

|

(38.7 |

) |

利子収入 |

|

|

1.2 |

|

|

|

0.2 |

|

利子支出 |

|

|

(0.1 |

) |

|

|

(0.2 |

) |

所得税前収入 |

|

|

1.8 |

|

|

|

(38.7 |

) |

所得税支給 |

|

|

1.7 |

|

|

|

0.9 |

|

純収益(赤字) |

|

|

0.1 |

% |

|

|

(39.6 |

)% |

40

カタログ表

次の表に示す期間中の私たちの製品とサービス収入の内訳を示します

|

|

十二月三十一日までの年度 |

|

|||||

|

|

2022 |

|

|

2021 |

|

||

|

|

(単位:百万) |

|

|||||

収入: |

|

|

|

|

|

|

||

製品: |

|

|

|

|

|

|

||

水中設備 |

|

$ |

194.3 |

|

|

$ |

168.4 |

|

坑内道具 |

|

|

46.5 |

|

|

|

45.3 |

|

総製品 |

|

|

240.8 |

|

|

|

213.7 |

|

サービス: |

|

|

|

|

|

|

||

水中設備 |

|

|

61.0 |

|

|

|

58.1 |

|

坑内道具 |

|

|

18.2 |

|

|

|

16.0 |

|

総サービス量 |

|

|

79.2 |

|

|

|

74.1 |

|

レンタルする |

|

|

|

|

|

|

||

水中設備 |

|

|

33.7 |

|

|

|

28.0 |

|

坑内道具 |

|

|

8.4 |

|

|

|

7.1 |

|

総レンタル |

|

|

42.1 |

|

|

|

35.1 |

|

総収入 |

|

$ |

362.1 |

|

|

$ |

322.9 |

|

2022年12月31日までの年度と2021年12月31日現在の年度との比較

収入を得る。収入は2021年の3億229億ドルから2022年の3兆621億ドルに増加し、約12.1%増の3920万ドルに達した。製品、レンタルとサービス収入はそれぞれ2710万ドル、700万ドル、510万ドル増加し、収入の全体的な増加を推進した。2022年12月31日までの1年間で,海底設備収入が2590万ドル増加したため,井戸下工具収入は120万ドル増加し,製品収入は2021年同期比約2710万ドル増加した。東半球の総収入は2210万ドル増加し、西半球は2150万ドル増加したが、アジア太平洋地域の収入は440万ドル減少し、この増加を部分的に相殺した。東半球の製品収入は1470万ドル増加し、西半球は640万ドル増加し、アジア太平洋地域は600万ドル増加した。各地域の製品収入の増加は主に原油市場の改善により有機業務の増加を推進し,有利な製品組合せを加えたものである。いずれの期間においても、異なる製品線と地理地域との間で確認された収入は、顧客への出荷時間、時間経過会計方法で計上される項目完了状況、市場状況、顧客ニーズによって異なる。

サービス収入が約510万ドル増加した主な原因は、西半球のサービス収入が950万ドル増加し、東半球のサービス収入が320万ドル増加したが、アジア太平洋地域のサービス収入が760万ドル減少し、この増加を部分的に相殺したためだ。西半球と東半球の高いサービス収入は主に顧客が製品収入が増加した後の技術コンサルティングサービスと維持要求の具体的な増加によるものである。アジア太平洋地域のサービス収入が低下した要因は,旅行制限および2021年の会社の完全掘削活動の回復に伴い,掘削プラットフォーム動員活動が増加したため,顧客が支払う予備費率である。

2022年12月31日までの1年間で、賃貸収入は2021年同期比約700万ドル増加し、主に西半球からの賃貸収入は570万ドル増加し、東半球の賃貸収入は420万ドル増加したが、アジア太平洋地域の収入は290万ドル減少し、この増加を部分的に相殺した。西半球と東半球の賃貸収入の増加は、顧客のレンタルツール使用率の具体的な増加によるものだ。アジア太平洋地域の減少の主な原因は、顧客の掘削活動のスケジュールによる海底レンタルツールの使用率の低下だ。

販売コスト。販売コストは2021年の2兆424億ドルから2022年の2億659億ドルに増加し、2350万ドルと9.7%増となった。販売コストの増加は主に2021年12月31日までの年間収入増加と一致している。収入に占める販売コストの割合は75.1%から73.5%に低下した。原材料がインフレ圧力に直面しているにもかかわらず、2021年同期と比較して、2022年12月31日までの年度の有利な製品の組み合わせと生産性の取り組みによるこれらの利益率を実現することができる。

販売、一般、行政費用。2022年、販売、一般、管理費は2021年の1.15億ドルから9420万ドルに減少し、下げ幅は約2080万ドル、下げ幅は18.1%だった。この低下は,2022年のFMC Technologies,Inc.訴訟に関する法的費用の減少,2021年第1四半期ブラジル税務特赦計画下の輸入税和解,2021年第4四半期に我々の前最高経営責任者と締結した離職協定による解散費および今年度発生した相談費の減少によるものである。

41

カタログ表

工事と製品開発費用。2022年、工事と製品開発費用は2021年の1,510万ドルから1,170万ドルに低下し、下げ幅は約340万ドル、下げ幅は22.3%だった。工事と製品開発費用が収入に占める割合は2021年の4.7%から2022年の3.2%に低下した。この低下は,主に我々が何らかの戦略プロジェクトを完成させ,研究·開発活動の支出が減少したためである.

再構成と他の告発再編およびその他の費用には、2021年第4四半期に開始された2021年のグローバル戦略計画に関連するコストが含まれており、この計画は、我々の海底製品業務を市場状況と一致させるためのものである。2021年のグローバル戦略計画の前に、再編やその他の費用は2018年のグローバル戦略計画の一部であり、この計画は我々のグローバル製造施設を再調整するために開始され、2021年第3四半期までに終了する。2022年、会社は2021年のグローバル戦略計画の下で1140万ドルの追加コストを発生させた。これらの費用は主に長期資産の減記、解散費、その他の費用と関連がある。長期資産減記には、ヒューストン社の行政ビル320万ドルと古い機械設備250万ドルが含まれる。その他の費用は合計480万ドルで、相談と法律費用、オフィス移転、サイト整理、準備費用を含めています。今年度の解散費総額は約90万ドル。2021年、私たちは2018年のグローバル戦略計画の下で再編費用を発生させました。私たちはいくつかの不振な国と市場から撤退し、内部製造からサプライヤーアウトソーシングモデルに移行し、在庫を約1,930万ドルに減記し、解散費270万ドル、その他の費用400万ドル、施設関連の市場撤退コストと相談費を含むようになりました。また、2021年のグローバル戦略計画の一部として、ある製品種別の生産を停止し、2021年第4四半期の在庫減記、長期資産減記、解散費はそれぞれ約4770万ドル、420万ドル、100万ドルとなった。

不動産·工場および設備を売却して得た収益2022年の間、売却物件、工場、設備の収益は約2000万ドルで、主に私たちのヒューストン鍛造施設ビルや古い機械や設備の売却に関係している。2021年12月31日までの1年間で、売却物件、建屋、設備の収益は約450万ドルで、主にシンガポールでの2棟の建物の売却に関係している。

外貨取引(収益)損失。2022年の外貨収益は380万ドルだったが、2021年同期は80万ドルの赤字だった。

所得税支給それは.2022年の所得税支出は630万ドル、税引前収入は680万ドル、実際の所得税税率は93.5%。所得税支出は21%のアメリカ連邦法定所得税税率と異なり、これは主に推定免税額、差し引くことのできない支出、外国収入、外国源泉徴収税と相殺及びその他の一般業務控除と激励措置の変化を含むためである。2021年の所得税支出は290万ドル、税引前損失は1.251億ドル、実質税率は約2.4%だった。2021年から2022年までの有効所得税税率の変化は、主に、従来確認されていなかった税収優遇、米国繰延税項目純資産と複数の外国資産に対する推定免税額の変化、法定税率別に課税される外国収入の組み合わせ、非課税所得額、控除不可費用、外国収入計上、外国税控除の増加による有利な結果である。

純収益(赤字)このような理由により、2022年の純利益は約40万ドルだったが、2021年の純損失は1.28億ドルだった。

非公認会計基準財務指標

我々は,我々の業務とその運営に関する非GAAP測定基準を詳細に分析し,我々の業績を分析する適切な計量単位が調整後のEBITDA(利息,税項,減価償却と償却前の収益,その他の重要な非現金項目とある費用や信用の他の調整前の収益を差し引く)であることを決定した。同社は、これらの費用や信用をこれらの財務措置から除外し、一定期間の会社の運営状況をより効率的に評価し、本来排除されている可能性のある経営傾向を決定できるとしている。調整後のEBITDAは,当社がその履行承諾と資本プロジェクト展開能力をどのように審査するかを測るより関連する指標であると考えられる。

42

カタログ表

調整後EBITDA

著者らは調整後のEBITDAを計算し、異なる時期の経営業績を評価と比較する指標の一つとして、私たちの経営構造とある他のプロジェクトの資本構造の影響を除去し、それらの経営業績の比較可能性に影響する項目を含む。この計量は、その最も直接的に比較可能な財務指標営業収入と、その期間に発生する実際の現金の経営活動を測定する純現金とともに使用される。また,調整後のEBITDAは,アナリストや投資家が全体の経営業績の評価,可能な債務機会の追跡や返済を支援する能力,および将来可能な資本支出を分析するための補完評価ツールであると考えられる。調整後のEBITDAは,我々が自由に支配可能な資金を代表するものではなく,米国公認会計原則に基づいて測定された純収入の代替品としても使用するつもりはない。調整後EBITDAには含まれていないが報告純収入計算に含まれる項目は総合損益表の重要な構成要素であり,全体の財務業績を全面的に評価する際には考慮しなければならない。我々の調整後EBITDAの計算は,他社が使用している調整後EBITDAの計算と一致しない可能性がある。

以下の表では、それぞれの期間報告の調整後EBITDAの純収入をチェックしました

|

|

十二月三十一日までの年度 |

|

|||||

|

|

2022 |

|

|

2021 |

|

||

|

|

(単位:千) |

|

|||||

純収益(赤字) |

|

$ |

443 |

|

|

$ |

(127,996 |

) |

追加: |

|

|

|

|

|

|

||

利息純額 |

|

|

(4,249 |

) |

|

|

212 |

|

所得税支給 |

|

|