NBT銀行

表格10-K-2022年12月31日現在

カタログ

|

第1部

|

||

|

第1項。

|

商売人

|

3

|

|

第1 A項。

|

リスク要因

|

16 |

|

項目1 B。

|

未解決従業員意見

|

23 |

|

第二項です。

|

特性

|

24 |

|

第三項です。

|

法律手続き

|

24 |

|

第四項です。

|

炭鉱安全情報開示

|

24 |

|

第II部

|

||

|

五番目です。

|

登録者普通株市場、関連株主事項、発行者による株式証券の購入

|

24 |

|

第六項です。

|

[保留されている]

|

25 |

|

第七項。

|

経営陣の財務状況と経営成果の検討と分析

|

26 |

|

第七A項。

|

市場リスクの定量的·定性的開示について

|

44 |

|

第八項です。

|

財務諸表と補足データ

|

45 |

|

独立公認会計士事務所報告

|

45 | |

|

2022年と2021年12月31日までの連結貸借対照表

|

47 | |

|

2022年12月31日までの3年間の各年度の連結損益表

|

48 | |

|

2022年12月31日までの3年間の各年度の総合総合収益表

|

49 | |

|

2022年12月31日までの3年間の各年度株主権益変動表

|

50 | |

|

2022年12月31日までの3年間の各年度の連結現金フロー表

|

51 | |

|

連結財務諸表付記

|

53 | |

|

第九項です。

|

会計·財務開示面の変化と会計士との相違

|

95 |

|

第9条。

|

制御とプログラム

|

95 |

|

プロジェクト9 B。

|

その他の情報

|

97 |

|

プロジェクト9 Cです。

|

検査妨害に関する外国司法管区の開示

|

97 |

|

第三部

|

||

|

第10項。

|

役員、行政、会社の管理

|

97 |

|

第十一項。

|

役員報酬

|

97 |

|

第十二項。

|

ある実益所有者の担保所有権及び経営陣及び株主に関する事項

|

97 |

|

十三項。

|

特定の関係や関連取引、取締役の独立性

|

97 |

|

14項です。

|

チーフ会計士費用とサービス

|

97 |

|

第4部

|

||

|

第十五項。

|

展示品と財務諸表の付表

|

98 |

|

第十六項。

|

表格10-Kの概要

|

100 |

|

サイン

|

101 |

カタログ表

第1部

|

第1項。

|

商売人

|

NBT Bancorp Inc.(以下は“会社”と略称する)は登録金融持株会社であり、1986年にデラウェア州に登録して設立され、本部はニューヨーク州ノリッチにある。総合的な基礎の上で、会社の2022年12月31日の資産は117.4億ドル、株主権益は11.7億ドル。

当社の主要資産は,その付属会社のすべての普通株式流通株であり,NBT Bank,National Association(“銀行”),NBT Financial Services,Inc.(“NBT Financial”),NBT Holdings,Inc.(“NBT Holdings”),CNBF Capital Trust I,NBT法定信託I,NBT法定信託II,Alliance Financial Capital Trust IおよびAlliance Financial CapTrust II(総称して“信託”と呼ぶ)を含む。会社の主な収入源は銀行、NBT Financial、NBT Holdingsから得られた管理費と配当金だ。

同社の業務は主に当銀行を通じて行われ、主にその市場区域内の顧客に商業銀行、小売銀行と富管理サービスを提供し、この市場地域はニューヨーク州中部と北部、ペンシルベニア州東北部、ニューハンプシャー州南部、マサチューセッツ州西部、バーモント州、メイン州南部とコネチカット州中部を含む。当社はずっと、コミュニティ志向の金融機関になり、様々な金融サービスを提供していきたいと思っています。同社の経営理念はコミュニティ銀行の形で運営され、現地の意思決定に参加し、小売、商業、市政顧客に広範な銀行と金融サービスを提供することである。当社の財務状況および経営業績は、その純利息収入、すなわちその利益資産(主にローンと投資)が稼いだ利息と配当収入とその利息負債(主に預金と借金を含む)が支払う利息支出との差額に依存する。その他の要因以外にも、純収入は、預金口座のサービス料、クレジットカードサービス収入、退職計画管理費、金融サービスと信託収入を含む富管理収入、保険サービス、銀行所有の生命保険収入と証券販売の損益、および賃金や従業員福祉、技術とデータサービス、占有、専門費用と外部サービス、事務用品と郵便料金、無形資産償却、融資徴収、その他の不動産支出などの預金口座のサービス料、クレジットカードサービス収入、退職計画管理費、金融サービスと信託収入を含む富管理収入、保険サービス、非利息収入の影響を受ける。広告費、連邦預金保険会社(“FDIC”)費用、その他の費用。

ノースカロライナ州NBT銀行

この銀行は1856年に設立され、全方位サービスを提供する商業銀行であり、ニューヨーク州中部と北部、ペンシルバニア州東北部、ニューハンプシャー州南部、マサチューセッツ州西部、バーモント州、メイン州南部とコネチカット州中部の個人、会社と市政当局に広範な金融商品を提供する。

その支店ネットワークを通じて、世行は個人、企業と市政当局に一連の計量カスタマイズされた製品とサービスを提供する。当行が提供する預金製品は、普通預金口座、預金口座、譲渡可能引き出し伝票(“NOW”)口座、通貨市場預金口座(“MMDA”)および預金口座(“CD”)口座を含む。銀行は、顧客の異なる金利、条項、および機能需要を満たすために、異なるタイプの各預金口座を提供する。銀行が提供するローン製品は間接と直接消費ローン、住宅純資産ローン、担保ローン、商業銀行ローンと商業ローンを含み、金利、期限と機能はすべて異なり、顧客の需要を満たす。銀行はまた、信託や投資サービス、金融計画や生命保険サービスなど、その支店ネットワークを介して様々な他の製品やサービスを提供している。支店ネットワークに加えて、当行は、24時間オンライン、携帯電話、および電話チャネルを介していくつかの製品およびサービスの電子アクセスを提供し、顧客が残高、預金、振込、支払い請求書を確認し、請求書の閲覧、ローンの申請、および様々な他の製品およびサービスへのアクセスを可能にする。

NBT金融サービス会社

国家BT金融サービス会社を通じて、同社は退職計画管理人Epicコンサルタント会社(“Epic”)を運営している。Epicは退職計画相談と届出サービス

を提供する。Epicの本部はニューヨーク州ロチェスター市にある。

NBTホールディングス

NBTホールディングスを通じて、当社が2008年9月1日に買収した全方位サービスを提供する保険代理機関であるNBT保険代理LLC(“NBT保険”)を経営しています。エヌビーティー保険はニューヨーク州ノーリッジに本部を置いています。NBT保険は、個人および同社サービスの市場で運営される一連の業界における企業の特定の保険需要を満たすために、個人財産および傷害保険、商業責任保険および商業保険を含む全方位的な保険製品を提供する。

3

カタログ表

信託基金

これらの信託基金の設立は、追加の規制資本を調達し、特定の買収に資金を提供するためだ。CNBF資本信託IとNBT法定信託Iはデラウェア州法定商業信託であり、それぞれ1999年と2005年に設立され、信託優先証券の発行と収益を会社に貸し出すことを目的としている。CNB Bancorp,Inc.の買収については,2006年2月にNBT法定信託IIを設立し,買収した現金部分に資金を提供し,規制資本を提供した。当社は,Alliance Financial Corporation(“Alliance”)の買収について,2003年と2006年に設立されたAlliance Financial Capital Trust IとAlliance Financial Capital Trust IIの2つの法定信託を買収した。当社は、信託優先証券の割り当て及び信託優先証券の償還時の支払いに有限保証を提供しています。財務会計基準委員会(“FASB”)会計基準編纂(“ASC”)の定義によると、信託は当社が主要な受益者ではない可変利益実体である。ASCの規定によると、信託のbr口座は会社の総合財務諸表に含まれていません。

当行の運営付属会社

世銀には3つの運営子会社があり、それぞれNBT Capital Corp.,BRoad Street Property Associates,Inc.とNBT Capital Management,Inc.NBT Capital Corp.は1998年に設立され、リスク投資会社である。ブロードストリート不動産連合会社は2004年に設立され、不動産管理会社である。NBT Capital Management,Inc.は,前身はColumbia Ridge Capital Management,Inc.は2016年に買収され,投資コンサルタント会社であり,投資管理と財務コンサルティングサービスを提供している。運営子会社であるCNB不動産信託は1998年に設立され、2021年に解散した不動産投資信託基金である。

ソールズベリー銀行と合併しました。

2022年12月5日,当社はSalisbury Bancorp,Inc.(“Salisbury”),Salisbury Bank and Trust Company(“Salisbury Bank”)およびBankと合併合意および計画(“合併合意”)を締結し,これにより当社はSalisburyを買収する。合併協定の条項と条件によると、ソールズベリー銀行は会社と合併して会社に統合され、会社は存続実体であり、続いて、ソールズベリー銀行はNBT銀行と合併してNBT銀行に統合され、NBT銀行は存続銀行(“合併”)である。合併協定の条項によると、ソールズベリー普通株の1株当たり流通株は、同社の普通株を0.7450株獲得する権利に転換される。2022年12月31日現在、ソールズベリーの資産は15.4億ドル。

競争

商業銀行を含む金融サービス業の競争は激しく、私たちは私たちの市場分野で預金、ローン、その他の金融商品やサービスに対する激しい競争に直面している。競争がますます激しくなる環境は料率環境、法規の変化、技術と製品交付システムの変化、より多くの金融サービス提供者及び金融サービス提供者の間の統合ペースが加速した結果である。当社は、他の商業銀行、貯蓄·融資協会、証券·ブローカー、担保ローン会社、保険会社、財務会社、通貨市場基金、信用社、その他の非銀行金融サービスプロバイダと融資、預金、顧客を争奪しています。

立法、規制、技術変革、持続的な統合により、金融サービス業の競争はより激しくなる可能性がある。銀行、証券会社、保険会社は、金融持株会社の傘下で合併することができ、金融持株会社は、銀行、証券引受、保険(代理および引受を含む)および商業銀行を含む任意のタイプの金融サービスを提供することができる。また、技術は、入境を低減し、非銀行機関が、自動振込や自動支払いシステムなどの従来の銀行が提供する製品やサービスを提供することができるようにする。

同社のいくつかの非銀行競争相手の規制制約は少なく、より低いコスト構造を持っている可能性がある。また、当社のいくつかの競争相手の資産、資本、融資限度額は当社よりも高く、より多くの資本市場に参入し、当社よりも広い製品とサービスを提供しています。これらの機関は、幅広い広告活動に資金を提供することができ、会社が提供できるよりも低い融資金利およびより高い預金金利を提供することができる可能性がある。その中にはクレジットカードや国際銀行などのサービスを提供する機関もあり、会社はこれらのサービスを直接提供していない。

様々な州内の市場競争相手や州外の銀行は、会社が現在運営している市場分野での彼らの事業への参入または拡大を計画しているか、または発表している。わが市場における新たな金融サービス提供者の加入に伴い、会社は融資、預金、その他の金融商品やサービスの競争が激化すると予想している。

他の金融サービス提供者と競争するために、会社はその銀行業務のコミュニティの性質を強調し、主に現地の販売促進活動、高級管理者、役員と従業員が会社の顧客と構築した個人関係及びサービスコミュニティの需要を満たすためにカスタマイズされた専門サービスに依存している。農業ローンのような特定の顧客サービスも提供していますが、これは私たちの多くの大きな競争相手が提供していないものです。会社の地位は市場によって異なるが、会社管理層は、現地市場の理解、現地意思決定、顧客ニーズの理解によって、会社が効果的に競争できると信じている。

4

カタログ表

次の表は、2022年6月30日までのニューヨーク州、ペンシルベニア州、ニューハンプシャー州、マサチューセッツ州、バーモント州、メイン州、コネチカット州38県の銀行預金と市場シェアをまとめた。市場シェアはすべての商業銀行、信用社、預金ローン協会、貯蓄銀行の預金に基づいている。

|

県名

|

状態.状態

|

預金.預金

千の計で

|

市場シェア

|

市場

職階

|

量

支店*

|

量

ATM*

|

||||||||||||||||

|

チェナンゴ

|

ニューヨークです。

|

$

|

815,939

|

92.59

|

%

|

1

|

11

|

12

|

||||||||||||||

|

フルトン

|

ニューヨークです。

|

652,866

|

67.56

|

%

|

1

|

5

|

6

|

|||||||||||||||

|

ショーハリー

|

ニューヨークです。

|

307,266

|

48.36

|

%

|

1

|

4

|

4

|

|||||||||||||||

|

モンゴメリー

|

ニューヨークです。

|

436,892

|

45.24

|

%

|

1

|

5

|

4

|

|||||||||||||||

|

ハミルトン

|

ニューヨークです。

|

56,988

|

43.94

|

%

|

2

|

1

|

1

|

|||||||||||||||

|

コテラン

|

ニューヨークです。

|

367,577

|

38.89

|

%

|

1

|

4

|

6

|

|||||||||||||||

|

オセゴ

|

ニューヨークです。

|

513,121

|

37.62

|

%

|

1

|

8

|

11

|

|||||||||||||||

|

エセックス

|

ニューヨークです。

|

329,672

|

32.77

|

%

|

1

|

3

|

4

|

|||||||||||||||

|

マディソン

|

ニューヨークです。

|

391,727

|

31.86

|

%

|

2

|

5

|

7

|

|||||||||||||||

|

デラウェア州

|

ニューヨークです。

|

347,797

|

28.68

|

%

|

3

|

5

|

5

|

|||||||||||||||

|

サスクエハナ

|

パ.パ

|

273,215

|

19.73

|

%

|

2

|

5

|

7

|

|||||||||||||||

|

ブルーム

|

ニューヨークです。

|

580,368

|

15.61

|

%

|

2

|

7

|

9

|

|||||||||||||||

|

オネダ

|

ニューヨークです。

|

704,944

|

14.88

|

%

|

2

|

6

|

8

|

|||||||||||||||

|

サンローレンス

|

ニューヨークです。

|

229,331

|

14.44

|

%

|

3

|

4

|

4

|

|||||||||||||||

|

パーカー

|

パ.パ

|

128,742

|

12.82

|

%

|

4

|

2

|

2

|

|||||||||||||||

|

アウシュヴィゴ

|

ニューヨークです。

|

197,469

|

10.77

|

%

|

4

|

4

|

5

|

|||||||||||||||

|

ヘキマー

|

ニューヨークです。

|

75,148

|

9.22

|

%

|

5

|

1

|

1

|

|||||||||||||||

|

ウェイン

|

パ.パ

|

176,403

|

9.12

|

%

|

4

|

3

|

4

|

|||||||||||||||

|

ティオガ

|

ニューヨークです。

|

48,715

|

8.72

|

%

|

4

|

1

|

1

|

|||||||||||||||

|

ラカヴァンナ

|

パ.パ

|

620,344

|

7.67

|

%

|

6

|

10

|

12

|

|||||||||||||||

|

スクネックタディ

|

ニューヨークです。

|

288,903

|

7.54

|

%

|

5

|

2

|

2

|

|||||||||||||||

|

クリントンさん

|

ニューヨークです。

|

135,721

|

7.16

|

%

|

5

|

2

|

2

|

|||||||||||||||

|

フランクリン

|

ニューヨークです。

|

43,230

|

6.02

|

%

|

4

|

1

|

1

|

|||||||||||||||

|

オノンダガ

|

ニューヨークです。

|

695,914

|

5.30

|

%

|

6

|

10

|

10

|

|||||||||||||||

|

サラトガ

|

ニューヨークです。

|

292,090

|

4.37

|

%

|

8

|

3

|

4

|

|||||||||||||||

|

ウォーレン

|

ニューヨークです。

|

113,835

|

3.98

|

%

|

4

|

2

|

2

|

|||||||||||||||

|

バークシャー

|

体積量

|

181,641

|

3.70

|

%

|

7

|

5

|

5

|

|||||||||||||||

|

モンロー

|

パ.パ

|

118,254

|

3.04

|

%

|

8

|

3

|

3

|

|||||||||||||||

|

チテンデン

|

Vt

|

182,948

|

2.99

|

%

|

7

|

3

|

4

|

|||||||||||||||

|

柴郡

|

アンモニア.アンモニア

|

61,989

|

2.29

|

%

|

7

|

1

|

1

|

|||||||||||||||

|

オルバニ

|

ニューヨークです。

|

371,414

|

1.69

|

%

|

9

|

4

|

5

|

|||||||||||||||

|

グリーン

|

ニューヨークです。

|

46,485

|

1.53

|

%

|

5

|

1

|

1

|

|||||||||||||||

|

ルツェルン

|

パ.パ

|

120,150

|

1.48

|

%

|

12

|

2

|

2

|

|||||||||||||||

|

ヒルズバラー

|

アンモニア.アンモニア

|

147,083

|

0.84

|

%

|

12

|

2

|

2

|

|||||||||||||||

|

レンスラー

|

ニューヨークです。

|

18,311

|

0.67

|

%

|

11

|

1

|

1

|

|||||||||||||||

|

カンバーランド

|

私は…。

|

35,531

|

0.24

|

%

|

16

|

1

|

1

|

|||||||||||||||

|

ハートフォード

|

CT

|

36,894

|

0.08

|

%

|

21

|

2

|

1

|

|||||||||||||||

|

メリマルク

|

アンモニア.アンモニア

|

2,315

|

0.04

|

%

|

16

|

1

|

1

|

|||||||||||||||

|

$

|

10,147,232

|

140

|

161

|

|||||||||||||||||||

資料源:スタンダードグローバル市場情報

*支店およびATMのデータは2022年12月31日現在です。

データプライバシーとセキュリティ実践

会社の企業安全戦略は人員、プロセス、技術を中心に展開されている。会社は奥行き防御戦略を採用し、物理制御措置と論理制御措置を結合し、階層セキュリティモデルを用いて会社と顧客情報にエンドツーエンドのセキュリティを提供する。情報セキュリティ計画の高度な目標は,我々の環境におけるすべての

情報資産の機密性,完全性,可用性を保護することである.私たちは6つの基本的な制御分野をめぐって私たちの計画を構築することによって、これを実現する:計画監督と管理、保障と制御、安全意識訓練、サービスプロバイダ監督、イベント応答と業務連続性。当社のデータセキュリティとプライバシー実践は、2001年の“グラム-リッチ·ブライリー法案”(“GLBA”)および適用されたプライバシー法を含むすべての適用された法律および法規に準拠しており、これらの法律は、本プロジェクト1.業務部における監督および法規のタイトルの下に記載されている。

我々の企業セキュリティ計画で決定された制御は,会社全体の各利害関係者が管理し,情報セキュリティチームが監視する.すべての従業員が会社に参加する際には、情報セキュリティとプライバシートレーニングを完了し、年間オンライントレーニング認証と一時的な対面トレーニングを完了する必要があります。会社は外部コンサルタントを招いて、会社の公衆向けサイトや会社ネットワークの浸透テストを含む、私たちの情報とデータセキュリティ制御とプロセスを定期的に監査します。取締役会は会社の情報セキュリティ官に定期的に情報セキュリティとデータプライバシー計画全体の状況を報告するように要求した。もっと情報を知りたい場合は、会社のサイト:http://www.nbtbank.com/Personal/Customer-Support/Fraud-Information-Centerをご覧ください。

5

カタログ表

人的資本資源

多様性公平性包括性

多様性、公平、そして包括性(Dei)イニシアティブに対する私たちの約束は今まで以上に堅固だ。2022年、会社はフルタイムの首席多様性官を任命し、これまで数年間、会社の指導者が共通の身分でこの役割を果たしてきた。首席多様性官は、参加、職業、採用、革新、測定に関する戦略にフルタイムで集中し、私たちのDeiの旅を進めていきます。

会社のDei戦略は、顧客やコミュニティのニーズを満たす上で、私たちの多様性を強化することに力を入れており、より革新的で有効性があります。同社は様々なbr手法を利用して,内部や外部採用実践により,個々の応募者の多様性を最大限に高めている。会社は、これらの努力が公平な機会を提供し、製品やサービスを改善し、顧客参加度を改善し、最終的に株主リターンを向上させるのに役立つと信じている。

末端と行政支援の戦略は私たちのDei計画に依然として必須的だ。幹部後援の戦略は職能/地理

チーム、グループ討論と炉辺チャットを通じて指導機会を支持し、女性の権力付与と真実な自分になることを支持し、そしてLGBTQ青年を支持するコミュニティセンターに資金寄付を提供する。我々のDei包摂的円卓会議は草の根階層の努力を支持し,様々な文化や異なる利益に対する人々の認識を高めることに重点を置いている.NBTコミュニティは、似たような興味を有する従業員が様々な

テーマをめぐって相互に連絡し、理解することができる内部ソーシャルメディアフォーラムである。また,包含円卓会議では,従業員に仮想環境で集まってコーヒーを30分間飲ませ,世代間の多様性,神経多様性,旅行興味などを議論させるCoffee and Connectionsが発売された。

同社には実行チームメンバーで構成されたDei指導委員会があり、CEOを含む。この計画は私たちの取締役会、管理職、そして従業員たちに共有され、彼らはしばしば具体的な行動プロジェクトを実施することに含まれるだろう。

もっと知りたいのは、同社のサイト:http://www.nbtbank.com/About-us/多様性と包括性/にアクセスしてください。

私たちの従業員に投資します

同社の重点は、私たちの価値のある従業員を誘致、発展、維持する重要な措置を含む、私たちの従業員に投資することです。人材獲得と更に重要なのは人材を維持することであり、依然として第一の任務であり、特に大流行後の環境の中で、労働力市場の現在の挑戦を考慮する。第3四半期には従業員推薦計画を実施し,既存従業員に2022年に採用した新入社員の18%

を推薦させた。

私たちの従業員の保持率はずっと高いですが、私たちは貴重な従業員を引き留める上で大きな努力をしています。留任面接、職業計画対話、持続的な訓練の流れ、目標設定、個人発展計画、コミュニケーションの強化は、すべて従業員満足度に役割を果たしています。我々の2022年従業員敬業度調査は洞察力を提供し、将来の敬業度の具体的な計画を強化するために見解を提供し、br}業務戦略、意思決定と発展機会の明瞭性を含む。管理者と従業員の間の高度な相互作用に関する肯定的なフィードバックを受けた。

同社は個人生活とキャリアの異なる段階にある従業員に全面的な奨励を提供し、学生ローン返済計画、財務健康計画、学部生と大学院生の学費、有給育児休暇、より柔軟な仕事スケジュールと有給休暇福祉及び退職移行オプションを含む。同社のインセンティブ計画は、従業員が成功したことを支援し、詐欺を防止するために適切なリスク評価と予防措置をとることを目的としたすべてのレベルの従業員を認めている。

学習と職業発展

会社の第一の任務は内部発展を奨励し促進することでトップレベルの人材を誘致し、維持することだ。私たちはLinkedIn学習ライブラリの発売を含め、すべての従業員に様々な開発ツールと資源を投資した。LinkedIn学習ライブラリは、簡明で使いやすい形ですべての従業員に学習と発展を提供し、従業員が個人の職業抱負を実現するために必要な発展

を得ることを目的としている。図書館以外にも、キャリア初期のトップ人材を誘致し、私たちの高い潜在力と新興リーダーの成長と維持をさらに促進することを目的とした異なる研修や発展計画がある。このような計画は私たちの後継計画で要約された目標を満たすことを目的としている。私たちの管理発展計画は、より速い職業発展と高級管理者との指導を提供することによって、主に大学卒業生である異なる人材を誘致することを目的としている。同社はまた、高潜在力従業員のために2つの計画を設計しており、1つは専門経験のある従業員のために設計されており、もう1つは私たちのより経験的で直接的な指導責任を持つ従業員に対するものだ。この2つの項目はいずれも指導者1人、コーチ1人、360度フィードバック、個人発展計画、技能発展の実演、および幹部リーダーシップの可視度の向上を含む。これらの計画は、社内コミュニケーション、連携、人材開発を強化するために、当社のMicrosoft Teams技術を利用して実現されている遠隔および対面学習環境での配信をサポートしています。

職業発展を支持する, 私たちは従業員とマネージャーの間の連絡先として内部職業マネージャーを招聘した。会社は取締役会や上級経営陣を含む健全な年間人材評価や後継計画プロセスも持っている。

6

カタログ表

従業員参加度

同社は敬業度調査を用いて従業員の意見を求めることで、その文化をさらに改善することを求めている。また、会社は定期的に脈拍調査を用いて、従業員の幸福感、遠隔仕事に対する態度、仕事の効率と仕事と生活のバランスの背後にある情緒をさらに検討した。2022年9月に従業員の敬業度の全体レベルを評価するための全面的な敬業度調査を完成した。私たちは調査の高い参加度と参加度に満足している。従業員の提案の助けとなる分野を解決するために部門と会社の行動を策定している。同社は、敬業従業員は従業員の維持を推進し、従業員の自主的な努力を奨励し、最終的に私たちの顧客により良い体験を提供すると信じている。

“行動と道徳”

取締役会と上級管理職は、職場での嫌がらせ、偏見、不道徳行為を容認しない立場を強く支持している。会社の価値観に基づくビジネス行動基準と道徳基準は、私たちのサイトや目標内部コミュニケーションプラットフォームで広く伝播されています。マネージャーと従業員の頻繁な研修、定期的に発表される密告者政策と報告メカニズムは、会社の座右の銘に“正しい人”の枠組みを提供している。正しいことをする。正しい方法で

地域社会参加

会社は私たちが業務を展開しているコミュニティと、私たちの従業員や役員が住んで仕事をしているコミュニティに取り組んでいます。私たちは資金と職員たちの時間を投入することで地域社会参加の核心的な価値を達成する。

私たちの積極的な寄付計画を通じて、同社は2022年に200万ドル近くを貢献し、この計画は市場委員会が管理し、各業界に代表がいる。私たちのチームは私たちの足跡内に慈善資源を分配して、現地の需要と一致することを確保し、数百の組織に支援を提供し、これらの組織は医療と人類サービスを提供し、教育、経済適用住宅、経済発展、芸術、農業を促進する。

会社と私たちの従業員が私たちの各市場コミュニティを支持する一貫した方式は、会社の約束と従業員の選挙活動の形でUnited Way分会に寄付することです。2022年、これらの約束は連合の道の各分会に365,000ドルを超える資金を提供し、これらの分会は肝心な教育、金融、食品安全と衛生サービスを提供する現地組織に資源を提供する。

会社によるコミュニティ組織や事業への財政的支援のほか、従業員はボランティアとして奨励·認可され、コミュニティの資源となっている。取締役会メンバーとして、彼らは自分の財務や他の専門知識を利用して、様々なボランティア活動に参加することで、必要な人に直接支援を提供している。新入社員がコミュニティサービス活動を含む入社体験に参加します。

2022年、世銀とCEI-Boulos Capital Management、LLCはNBT CEI-Boulos Impact Fundを発売することを発表し、LLCは1000万ドルの不動産株式投資基金であり、NBT Bankは唯一の投資家である。この基金は、ニューヨーク世銀のコミュニティ再投資法案の評価範囲内にある高影響力、コミュニティ支援の商業不動産プロジェクトに投資することで、低収入および中所得の個人およびコミュニティを支援することを目的としている。また、各プロジェクトの社会的および環境的影響、コミュニティニーズとの整合性、コミュニティ支援に基づいて提案された投資を検討する社会影響諮問委員会を任命した。この基金の目標影響分野には,雇用創出を支援するプロジェクト,経済適用住宅や労働力住宅,流出所を起こさない主要な街おこし/歴史保全開発プロジェクト,非営利組織サービスのための開発プロジェクト,環境持続可能な不動産開発プロジェクトがある。

製品

同社は消費者や企業に一連の全面的な金融商品やサービスを提供しており、これらの製品やサービスの選択は未開戸や口座開設不足の個人に有利である。預金口座(Br)には、毎月の手数料が最低または何の費用もかからないことを特徴とする低残高貯蓄と小切手オプションが含まれており、積極的な預金関係の再構築を支援し、新しい銀行関係を始めたばかりの人を助けることができる。新しいNBT iSelect

口座は2021年に発売され、2021-2022年と2023-2024年の国民口座銀行基準に適合することが認証された。3200個以上のNBT iSelectアカウントが開設されました。これらのアカウントには毎月の維持費がなく、

は活動していない、あるいは休眠しておらず、貸越費もなく、最低残高要求もない。強化されたデジタル銀行プラットフォームは、オンラインサービスおよびモバイルサービスを介して最新のクレジットスコア情報に随時アクセスすることと、予算および費用追跡のための個人財務管理ツールとを含む。

7

カタログ表

その会社は私たちがサービスするコミュニティの誰もが自分の住宅を持つことができるように努力している。私たちの住宅ローン製品キットは、連邦住宅管理局(FHA)とアメリカ退役軍人事務部(VA)ローンのような政府保証計画、および私たちの初の住宅ローン、仁人家、都市における住宅とPortfolio 97計画のような内部開発の計画を持っている。私たちの住宅ローンチームは経済適用住宅ローンの発起人を含み、私たちは銀行業務範囲全体の経済適用住宅仲介パートナーと長期関係を維持しており、これらのパートナーは初めての住宅購入者教育計画と頭金と費用援助を提供する。

環境.環境

同社は環境に集中し、持続可能な発展を奨励し、環境への影響を最小限に抑えるビジネス実践と活動に取り組んでいる。大きな施設では,会社

は建築エネルギー管理システムと運動センサ照明制御を用いて省エネルギーを行っている。新建築と改修では、会社は効率的な機械設備、LED照明、現代建築技術を採用し、私たちの炭素足跡をできるだけ少なくする。同社は既存の照明に代わるLED照明でエネルギー消費を低減する継続的な計画を持っている。

同社は全国的に住宅主に融資製品を提供し、彼らの家庭に持続可能な太陽エネルギーを使用する機会を提供し、耐えられる価格で彼らの炭素足跡を減少させた。移動やネットバンク、遠隔預金捕獲、電子ローン支払い、電子報告書、連結報告書などのサービスにより、すべての顧客が燃料や紙の消費を削減することを支援することができます。私たちは引き続きローン発行と預金口座開設プロセスをデジタル化し、顧客のために銀行への行程と紙の書類を減らした。我々の足跡範囲では,複数の機密文書廃棄会社とコミュニティシュレッダー日を開催し,安全な文書処理と回収を促進している.

監督と監督

会社、銀行及びそのいくつかの非銀行子会社は連邦と州法律の広範な監督管理を受けている。銀行持ち株会社及びその付属銀行に適用される監督管理枠組みは預金者、連邦預金保険基金とアメリカ銀行システムの安定を保護することを目的としている。この制度は、銀行持ち株会社(例えば当社)の株式投資家を保護するためではない。

以下は,当社とその子会社に適用される重要な法律法規の概要である.以下の説明は、説明された法規、法規、および政策の全文

を参照することによって限定される。これらの法規、法規、政策は国会と州立法機関、連邦と州規制機関の持続的な審査を受けている。当社及びその子会社に適用されるいかなる法規、法規又は規制政策のいかなる変化も当社の業績に重大な影響を与える可能性があります。

以下の要約を除いて、当社は引き続きアメリカ連邦と州銀行監督機関の新冠肺炎の大流行に対するいかなる指導意見と動態に注目している。

概要

当社は1956年に改正された銀行持株会社法(“BHC法案”)に基づいて登録された銀行持ち株会社及び金融持株会社であり、その主要な連邦監督機関である米国連邦準備委員会(“連邦準備委員会”又は“連邦準備委員会”)の監督及び定期審査を受けなければならない。当社もアメリカ証券取引委員会(“アメリカ証券取引委員会”)の管轄を受け、アメリカ証券取引委員会が施行した1933年証券法(改正)及び1934年証券取引法(改正された)の開示及びその他の監督管理要求に規定されている。当社の普通株はナスダック全世界精選市場に上場しており、株式コードは“NBTB”であり、当社はナスダック株式市場ルールに制約されています。

“国家銀行法”によると、同銀行は全国銀行協会に特許されている。当行は貨幣監理署(“OCC”)の特許当局と主要な連邦監督機関としての監督と定期審査を受けている。また、当行はその預金保険者として、ある程度連邦預金保険会社の監督と規制を受けている。当社と当行が提供する金融商品·サービスは、連邦消費者保護法と消費者金融保護局(“CFPB”)が公布した実施条例の制約を受けている。同社や銀行は州総検事長の監督も受け、州消費者保護法の遵守を確保している。連邦預金保険会社の法律と法規によると、銀行の預金は連邦預金保険会社が保証し、最高で適用できる預金保険限度額に達する。当社と当行の非銀行付属会社は、連邦準備委員会とOCCの法規を含む連邦と州の法律法規の制約を受けている。

8

カタログ表

2010年にドッド·フランクウォール街改革·消費者保護法案(“ドッド·フランク法案”)が公布されて以来、米国の銀行·金融サービス会社は監督·監督を強化してきた。トランプ政権とその任命された連邦銀行機関の役人はいくつかの立法を公布し、他の措置を講じて、“ドッド·フランク法案”の内容の一部とそのいくつかの実施規定を修正·削減した。バイデン政府が公布または実施する可能性のあるいかなる法律や法規の変化が会社に与える影響はまだ不明であるが、短期的には大きな変化はないと予想されるが。

“連邦銀行持ち株会社条例”

当社はBHC法案で定義された銀行持株会社です。BHC法案は、一般に当社の業務を、銀行業務、管理または制御銀行およびFRB決定銀行業務と密接に関連する他の活動に制限し、“適切なインシデントとして”としている。当社も金融持株会社の資格を取得し、金融持株会社に選ばれた。金融持株会社は、以下のいずれかの活動に従事することができ、または(1)金融的性質または金融活動に関連する(財政委員会と財務大臣との協議によって決定される)、または(2)金融活動の補完、および預金機関または金融システムの安全および穏健に重大なリスクを構成しない(財政委員会によって個別に決定される)任意の活動に従事することができる。ある銀行ホールディングスが金融ホールディングス“BHC法案”によって許容されるより広範な活動に従事することを求める場合、(1)当該銀行ホールディングスおよびそのすべての預金機関子会社は、FRBのY条例の定義に従って、“良好な資本”と“良好な管理”を有する必要があり、(2)FRBに“金融持株会社”となることを選択した

声明を提出しなければならない。金融持株会社が金融的、付随的、または金融活動と相互補完的な活動を展開させるために、または“BHC法案”によって許可された任意のこのような活動に従事する会社を買収するために, 1977年の“コミュニティ再投資法案”(CRA)によると、金融持株会社の各被保険預金機関子会社は最近の審査で少なくとも“満足”格付けを受けなければならない。CRAのさらなる情報については、“1977年コミュニティ再投資法案”と題する章を参照されたい。

合併·買収に対する規制

BHC法案、銀行合併法及びその他の連邦と州法規は預金機構及び持株会社の買収に対して監督管理を行った。BHC法案は、銀行Brホールディングスが商業銀行またはその親会社の任意のカテゴリの議決権証券の5%以上を直接または間接的に買収すること、および銀行持ち株会社以外の会社が銀行または銀行持ち株会社の任意のカテゴリの議決権証券の25%以上を買収すること(他の制御兆候がある場合、場合によっては低い割合)を取得することを要求し、FRBの承認を事前に得なければならない。“銀行統制変更法”によると、会社を含む任意の者は、60日間の事前通知を提供し、適切な連邦銀行機関の不反対意見を受けることなく、直接又は間接的に銀行の支配権を取得してはならない。

“銀行合併法”によると、ある国立銀行は、他の銀行と合併したり、他の銀行の資産を購入したり、他の銀行の預金を負担したりするためには、事前にOCCの承認を得なければならない。合併取引の承認を求める申請を審査する際には、連邦銀行機関は、取引の競争効果と公共利益、合併銀行組織の資本状況、CRA下での申請者の表現記録、およびマネーロンダリング活動の取締りにおけるテーマ組織の有効性を考慮する。

金融持株会社として、当社はFRBの事前承認なしに、金融的な活動及び金融活動に関連する活動に従事する非預金機関の支配権を取得することが許可されている。しかし、ドッド·フランク法案で改正されたBHC法案は、金融持株会社が合併資産が100億ドルを超える会社の支配権を取得することを要求する前に、FRBの書面承認を事前に得るか、または事前にFRBに書面通知を出さなければならない。

資本分配

会社の流動資金の主な源は銀行からの配当金だ。OCCは銀行が資本分配を行う能力を監督し、配当を含む。OCCは、通常、銀行がその後資本が不足している場合、預金機関が任意の資本分配(配当金の支払いを含む)を行うか、またはその親株会社に任意の管理費を支払うことを禁止する。ある国家銀行がいずれの日にも発表したすべての配当金の合計が、その銀行の年間純収入と前の2つの例年の未分配純収入の和を超え、任意の必要な黒字振込を差し引くと、OCCの事前承認を得る必要がある。国家銀行法はまた、国家銀行が銀行の融資損失準備金を超える法定不良債権を差し引いた後、銀行が分配していない利益よりも高い配当金を支払うことを禁止している。

連邦銀行機関は、銀行資本基盤を不足レベルに枯渇させた配当金を支払うことは不安全かつ不健全な銀行のやり方であり、銀行組織は通常現在の運営収益の中から配当金を支払うべきである。該当する連邦規制機関は、銀行持ち株会社または銀行の財務状況に基づいて、配当金の支払いが不安全または不健全なやり方であることを決定し、このような支払いを禁止することを許可されている。

9

カタログ表

関連会社とインサイダー取引

当行とその連属会社(当社を含む)との間の取引は、連邦準備法第23 A及び23 B条及びFRB実施条例W規定によって管理されなければならない。銀行の“共同会社”には、当該銀行を制御する、当該銀行によって制御されている、又は当該銀行と共同で制御されている会社又は実体が含まれている。銀行持ち株会社の背景には、少なくとも1つの銀行の親会社と、当該親会社が支配する会社が当該銀行の付属会社であることがある。一般的に、“フランクフルト報告”第23 A及び23 B条は、関連会社との取引において被保険預金機関を損失から保護することを目的としている。これらの条項は、銀行とその付属機関との間の包括的な取引に数量的かつ品質的な制限を加え、銀行とその付属機関との間のすべての取引が、安全かつ穏健な銀行実践に適合した市場条件で行われることを要求する。

フランクフルト空港管理局第22条及びその実施条例Oは、銀行及びその付属会社の役員、行政者及び主要株主(“内部者”)への融資を制限する。第22条(H)によれば、内部者及びその関係者に発行される融資は、当該等の者及び付属実体に発行される他のすべての未返済融資と共に、当行の1名の借入者に対する融資限度額を超えてはならない。指定金額以上の内部者に融資を提供するには、事前に銀行取締役会の承認を得なければならない。また、フランクフルト空港管理局第22(H)条によれば、取締役、役員、主要株主に融資を提供する条項は、他の比較可能な取引に提供される条項と実質的に同じでなければならないが、これらの内部者は、銀行員に広く適用される福祉または補償計画に基づいて優遇融資を受けることができ、従業員ではなく内部者よりも優先することができる。“フランクフルト報告”第22条(G)は、銀行及びその付属機関の執行者の融資に追加的な制限を設けている。

連邦預金保険と仲買預金

適用されるFDIC法規によると、FDICの口座所有権カテゴリごとの預金者、保険銀行あたりの預金保険限度額は250,000ドルである。適用される法律と法規によると、当行の預金口座はFDIC預金保険基金(“DIF”)が全額保証し、最高で預金保険限度額に達することができる。

連邦預金保険会社は、銀行資本レベルと規制格付け(“ラクダ格付け”)を考慮したリスク行列に基づいて保険料を徴収するリスクベースの評価システムを使用する。リスク行列は資本レベルと監督管理評価によって区別された異なるリスクカテゴリを使用する。“ドッド·フランク法”によると、預金保険評価の基礎は、総合平均資産から平均有形株式を差し引くことである。評価比率

は,被評価機関のリスクを考慮した式を用いて計算される.

FDICの法律および法規によると、どのFDIC保険の預金機関も、その資本が十分でない限り、または十分な資本がなければ、FDICの免除を受けることができない。適用される法律·法規はまた、資本が不十分などの預金機関もブローカー預金に支払うことができる金利を制限している。

連邦預金保険法(“FDIA”)によると、FDICは、機関が不安全かつ不健全なやり方に従事し、安全でないまたは不健全な状況にあり、FDICによって適用された任意の適用された法律、法規、規則、命令または条件に違反した場合に預金保険を継続または違反することができる。当行経営陣は、その預金保険の終了を招く可能性のあるいかなるやり方、条件、または違反行為も知らない。

連邦住宅ローン銀行システム

当行もニューヨーク連邦住宅ローン銀行(“FHLB”)のメンバーであり、この銀行は主にメンバー機関に住宅担保ローンと近隣ローンの中央信用手配を提供する。銀行は毎年年初に連邦住宅ローン委員会の株式を買収し、保有することを要求することを含む連邦住宅担保融資委員会の規則と要求を遵守しなければならない。銀行は2022年12月31日まで、連邦住宅ローン委員会の規則と要求に符合する。

デビットカード変換料

テレス·フランク法案は,デビット取引のために徴収されるどの交換取引費も合理的であり,発行者が取引所に発生するコストに比例することを要求している.テレス·フランク法が許可したFRB規制はデビットカードの交換費を1取引あたり最高21セントプラス取引金額の5ベーシスポイントに制限していますこの規則はまた、発行者が合理的な設計の詐欺防止政策とプログラムを制定、実施、更新することを条件として、取引ごとに1セントの詐欺防止調整を行うことを許可する。資産が100億ドルを下回る発行元とその付属会社は、デビットカード交換費基準の制限を受けない。また,FRB法規は当社と銀行を含むすべての発行者を禁止し,電子デビット取引を処理可能なネットワーク数を2つ以下の独立したネットワークに制限している.

2020年12月、OCCとFRBシステム理事会と連邦預金保険会社は、2019年12月31日までの総資産100億ドル未満のコミュニティ銀行組織が新冠肺炎の大流行による移行コストを一時的に軽減する臨時最終規則を発表した。この規則は、各種規制資産のハードルの適用性を決定するために、2019年12月31日現在の資産を当社を含む組織で使用することを可能にしている。2020年の間に、同社は100億ドルのハードルを突破したが、これらのデビットカード交換費基準が100億ドルのハードルを突破することを選択した規制影響は2022年に延期された。同社は2022年7月から新基準の制約を受け始めた。

10

カタログ表

力の源泉原則

FRB政策は、銀行持ち株会社にその子会社の財務·管理力の源として要求する。ドッド·フランク法第616条には,銀行持株会社にその付属預金機関の資金源として要求することが規定されている。銀行ホールディングスは、その子会社銀行のパワー源としての義務を履行できず、通常、FRBによって不安全かつ不健全な銀行行為とみなされたり、FRB規定に違反したり、あるいは両者を兼ねている。そのため、会社は財務状況がない可能性がある場合にこのような資源を提供することを含む世銀を支援する資源を投入する予定だ。当社が当行に貸した任意の資本融資は、支払権において当該等の付属銀行の預金及び何らかの他の債務に従属する。米国破産法では、銀行持株会社が破産した場合、銀行持株会社が連邦銀行監督機関に行った子会社資本の維持のいかなる約束も、破産受託者が負担し、優先的な支払いを受ける権利があると規定されている。

また、国家銀行法によると、銀行の資本ストックが損失やその他の原因で損傷した場合、OCCは不足分を支払うために会社の評価を要求する権利がある。評価が3ヶ月以内に支払われていない場合、OCCは会社が持っている銀行株の売却を命じて、何の不足点も補うことができる。

CARE法案と新冠肺炎に関するイニシアチブ

新型肺炎の流行に対応するため、“コロナウイルス援助、救済と経済安全法”は2020年3月27日に法律に署名し、全国的な緊急経済救済措置を提供する。“コロナウイルス援助、救済と経済安全法”の多くのプロジェクトは会社や銀行などの米国金融機関の直接参加に依存し、連邦部門と機関(米国財務省、FRB、その他の連邦銀行機関を含む)を通じて規則と指導を通じて実施されている。会社と銀行に対して直接規制管轄権を持つ会社と銀行を含む。そのほか、新冠肺炎疫病の発展に伴い、連邦監督当局は引き続き各種のCARE法案計画の実施、ライフサイクルと資格要求及び新冠肺炎の大流行に対する特定業界の回復プログラムについて追加指導を発表した。また、国会では、CARE法案の改正案や、CARE法案に相当する範囲の新法案など、補完的な新冠肺炎対応立法が制定される可能性がある。当社は引き続きCARE法案とその他の新冠肺炎疫病に関連する法規、法規と監督指導の影響を評価する。CARE法案は2021年の総合支出法案のいくつかの条項によって延長され、最初に銀行が米国公認会計原則

に基づいて新冠肺炎の影響を受けた借り手への融資修正の要求を一時停止することも許可され、そうでなければ、これらの要求は債務再編問題として記述され、これに関連するいかなる決定も停止され、(I)借り手が2019年12月31日まで30日を超えていない場合、(Ii)改正は新冠肺炎と関係がある, (Iii)改正は2020年3月1日から2022年1月1日までの間に発生した。連邦銀行監督部門はまた指導意見を発表し、銀行が新冠肺炎の影響を受けた借り手に対して融資修正を行うことを奨励した。

賃金保障計画

CARE法案第1102条は、小企業のための融資を目的とした小企業管理局(SBA)によって管理された支払小切手保護計画(PPP)を作成し、新冠肺炎流行中の賃金及びその他の基本費用を支払うことを目的としている。購買力平価は2021年5月31日に終了した。同社は貸手として官民パートナーシップに関与している。ある条件を満たし、SBAが全額保証を提供する場合、これらのローンを免除する資格がある。しかも、ローン支払いは融資期限の6ヶ月前に延期されるだろう。担保や個人保証は必要ありません。政府と貸金人は援助者から何の費用も徴収することを許さない。PPPの参加者として、世銀はそれに関連する立法、監督、監督面の発展に注目し続ける。

CECL影響に関する一時規制資本減免

CARE法案の公布と同時に、2020年3月、OCC、連邦準備システム理事会、FDICは2016-13年度の会計基準更新の実施が監督管理資本に与える影響を延期する臨時最終規則を発表した金融商品·信用損失(主題326):金融商品信用損失の測定(“CECL”).

仮最終ルールは、以前のルールにおける3年間の移行期間オプションを保持し、監督資本に対するCECLの影響の推定を2年遅らせるオプションを銀行に提供し、発生した損失方法が監督資本に与える影響に対して、そして3年過渡期(5年過渡期オプション)である。同社は許可された5年間の間に資本移行減免を採用した。

自己資本充足率

2013年7月、FRB、OCC、FDICは最終規則(資本規則)を承認し、米国銀行組織のための新たな資本枠組みを構築した。資本規則は一般的にバーゼル銀行監督委員会(“バーゼル委員会”)の2010年12月の最終資本枠組みを実施し、国際資本基準を強化するために“バーゼル協定III”と呼ばれている。資本規則は監督管理資本の定義と構成部分を改訂し、銀行機関が資本比率分子を監督する他の問題を解決した。資本規則はまた、銀行機関が資本比率分母の資産リスク重みとその他の事項を監督することに影響を与え、既存の一般的なリスク重み付け方法をよりリスク敏感性のある方法で置換することに関連する。

11

カタログ表

資本規則:(1)“普通株一級資本”(“CET 1”)と呼ばれる資本測定基準とCET 1のリスク重み付け資産に対する関連規制資本比率を要求する;(2)第1級資本が特定の改訂要求に適合するCET 1と“追加一級資本”ツールからなることを明確にする;(3)監督管理資本測定基準の大部分の控除/調整が要求されるのは、資本の他の構成要素ではなく、CET 1に対応すべきであり、(4)既存の法規と比較して、資本控除と調整の範囲を拡大する。資本規則によると、当社を含む大多数の銀行組織にとって、最もよく見られる追加一級資本形式は非累積永久優先株であり、最もよく見られる二次資本形式は二次手形と一部の融資損失の準備であり、すべての場合、資本規則の具体的な要求を守らなければならない。

資本規則によると、2015年1月1日現在の最低自己資本比率は:

| ● |

リスク重み付け資産のCET 1は4.5%であった

|

| ● |

リスク重み付け資産の6.0%の一次資本(CET 1プラス追加の一次資本)

|

| ● |

総資本(一級資本と二級資本)はリスク加重資産の8.0%を占める

|

| ● |

4.0%総合財務諸表に報告されている一次資本対平均総合資産の比(“レバレッジ率”と呼ばれる)。

|

資本規則はまた、これらの最低リスク加重資産比率に基づいて、完全にCET 1からなる“資本保護緩衝”を構築することを要求している。資本節約緩衝は経済圧力期間中の損失を吸収することを目的としている。CET 1とリスク重み付け資産の比率は最低保本バッファより高いが、保本バッファより低い銀行機関は配当、持分と他の資本ツールの買い戻しの制限に直面し、不足金額に基づいて補償を行う。資本保全緩衝は段階的に実施されており,2019年1月1日まで資本保全緩衝が全面的に実施され,当社と本業に適用される資本基準

に追加の2.5%の資本保全緩衝を含み,(1)CET 1とリスク重み付け資産の比率を含めて少なくとも7%,

(2)一次資本とリスク重み付け資産の比率が少なくとも8.5%と(3)総資本とリスク重み付け資産の比率が少なくとも10.5%であることを含めて有効に実現されている。資本規則におけるリスク重み付けカテゴリは標準化されており、いくつかのリスクに敏感なカテゴリを含み、

は資産の性質に依存し、通常、米国政府および機関証券の0%からいくつかの株式開放の600%まで様々であり、それにより、様々な資産カテゴリのリスク重みがより高くなる。“資本規則”はCET 1から差し引かれ調整された回数を規定する。

また、以前のリスクに基づく一般資本規則によると、監督管理資本比率を決定する際には、汎用会計基準に基づいて株主権益に計上された他の全面収益や損失(“AOCI”)プロジェクトの累積影響は計上されない(例えば、売却可能(“AFS”)ポートフォリオにおける証券は市価で計算される)。資本規則によると、あるAOCIプロジェクトの影響は排除されない。

しかし、当社や銀行を含む先進的な方法を使用していない銀行機関は、2015年1月にこれらのプロジェクトを一度に永久的に選択して排除し続けることが許可されている。資本規則はまた、2010年5月19日以降に発行された信託優先証券のようないくつかの混合証券を排除し、銀行持ち株会社の一級資本に組み入れてはならない。

経営陣は当社が目標資本比率に適合していると信じている。

速やかに是正行動をとり,安全と穏健を確保する

連邦預金保険法第38条の規定によると、被保険預金機関が特定の自己資本比率基準に達していない場合、連邦銀行機関は“直ちに是正措置を講じなければならない”(“PCA”)。各連続的に低い資本カテゴリにおいて、被保険預金機関は、成長の制限、預金金利の制限、配当金の支払いの制限または禁止、およびブローカー預金の受け入れを制限することを含むより多くの制限および禁止を受ける。また、保険された預金機関が資本不足カテゴリーのうちの1つに分類されている場合、資本回復計画を適切な連邦銀行機関に提出しなければならず、ホールディングスはその計画の実行を保証しなければならない。その資本レベルに基づいて、資本充足、資本充足または資本不足の銀行に分類され、適切な連邦銀行機関が通知を出して聴聞機会を得た後、不安全または不健康な状況または不安全または不健康なやり方を決定するために

処理を必要とする場合、それを次のより低い資本カテゴリと見なすことができる。

12

カタログ表

PCAの場合、以下の目的を達成するためには、(1)資本充足、保険預金機関は、少なくとも10%の総リスク資本比率、少なくとも8%の一次リスク資本比率、少なくとも6.5%のCET 1リスク資本比率、および少なくとも5%の一次レバレッジ率を有する必要がある。(2)資本充足、被保険預金機関の総リスク自己資本比率は少なくとも8%、一級リスク自己資本比率は少なくとも6%、CET 1リスク自己資本比率は少なくとも4.5%、一級レバレッジ率は少なくとも4%である。(3)資本不足時、被保険預金機関の総リスク資本比率は8%より低く、一級リスク資本比率

は6%より低く、CET 1リスク資本比率は4.5%より低く、一級レバレッジ率は4%より低い。(4)資本が深刻に不足している場合、保証された機関の総リスク自己資本比率は6%より低く、一級リスク自己資本比率は4%より低く、CET 1リスク自己資本比率は3%より低く、一級レバレッジ率は3%より低い。(5)深刻な資本不足の場合、保険を受けた機関の有形資本と総資産の比率は2%以下になる。2022年12月31日、適用される監督管理資本基準に基づいて、同行は“資本充足”と評価された。

銀行持ち株会社および保険預金機関は、業務を展開する際に不安全または不健全なやり方をとるか、またはその機関が書面で適用される任意の法律、規則、法規、条件、または機関と合意した書面の条項に違反するため、連邦銀行機関の異なる程度の潜在的な法執行行動の影響を受ける可能性がある。より深刻な場合、実行行動は、増資命令の発行、正式および非公式合意の発行、民事罰金の適用、司法上実行可能な停止および停止令の発行、上級管理者、取締役および他の機関関連者に撤回令および禁止令を発行すること、被保険ホスト機関の預金保険を終了すること、保険受託機関の管理人または管理人を指定すること、そして司法裁定により、衡平法救済を与えなければ、係である連邦預金保険会社が損害を受け、禁令または制限令によりこのような行動が実行される。

ウォルク規則

“ドッド·フランク法案”(Dodd-Frank Act)第619条、通称ウォルク規則(Volcker Rule)、制限銀行エンティティ:(1)“自営取引”に従事すること、および(2)いくつかの保証基金に投資または賛助するが、いくつかの限られた例外を除く。“経済成長、規制改革、消費者保護法”(“EGRRCPA”)によると、資産が100億ドル以下の預金機関とその持ち株会社はウォルク規則の禁止を受けない。2020年には、会社は100億ドルのハードルを越えたため、私たちは再びウォルク規則の制約を受けた。同社の規模と活動範囲を考慮して、ウォルク規則の実施はその連結財務諸表に大きな影響を与えていない。

預金者が好む

連邦預金保険法では,被保存管機関“清算又は他の清算”の場合,当該機関の預金者の債権は,連邦預金保険会社が被保険者の代理者である債権,及び連邦預金保険会社が係の者とする何らかの行政費用の債権を含み,当該機関に対する他の一般的な無担保債権よりも優先されると規定されている。加入した預金機関が倒産した場合、保険加入者および未加入預金者およびFDICは、担保されていない非預金債権者(親銀行ホールディングスを含む)よりも優先的に、当該加入している預金機関に提供される任意の信用拡張について優先的に支払う。

消費者保護とCFPB規制

テレス·フランク法案はCFPBの作成を通じて消費者金融保護の責任を集中させ、CFPBは独立した機関であり、連邦消費者金融法律の遵守状況を実施、実行、審査する。2020年、同社の資産基盤は100億ドルを超えた。OCCが銀行の主要な規制機関であるほか、会社は現在、連邦消費者金融法律や法規の遵守に関するCFPBの審査権を受け入れなければならない。テレス·フランク法によると、州総検事長はCFPBが発表した規則を実行する権利がある。

当社は連邦消費者金融法規とその公布された法規の制約を受けており、これらの法規は含まれているが、これらに限定されない

| ● |

“ローン真実性法案”は、消費者から借り手に信用条項を開示することを管理する

|

| ● |

“平等信用機会法”(“ECOA”)は、信用延期に関する差別を禁止する

|

| ● |

“住宅担保融資開示法案”は、類似したタイプの担保融資の年利率と平均最優遇金利との間の“利差”を含む銀行を含む住宅担保融資開示法案を一般に提供することを要求する

|

| ● |

信用報告機関に消費者情報を提供し、消費者情報を使用することを管理する“公平信用報告法”(FCRA)

|

| ● |

“公平債務催促行為法”は、催促機関が消費者の債務を徴収する方式を規範化する。

|

銀行がいかなる消費者金融法を遵守できない場合、民事訴訟、連邦銀行機関、米司法省の監督管理法執行行動を招く可能性がある。

13

カタログ表

“アメリカ愛国者法案”

テロを遮断し、妨害するために必要な適切なツールを提供することにより、2001年の“連帯と強化米国法”(“米国愛国者法”)は、銀行や自営業者を含む米国金融機関が、マネーロンダリングやテロ支援の状況を発見し、報告するために、合理的に設計された政策、プログラム、制御措置を実施する義務があると規定している。金融機関はまた、連邦銀行機関と法執行機関の情報要求に対応することを要求されている。上記の目的を実現するために,GLBAや他のプライバシー法を遵守するプライバシー条項が免除されているため,金融機関間の情報共有が奨励されている.外国銀行が代理口座を持っているか、外国個人にプライベートバンクサービスを提供する金融機関は、マネーロンダリング問題のファイルを持つ外国銀行を含む特定の外国個人や実体との交際を避け、外国の“抜け殻銀行”や特に司法管轄区域からの人との交際を禁止されている措置を取らなければならない。主要な連邦銀行機関と財務長官はその中のいくつかの規定を施行する条例を採択した。2018年5月11日から、銀行は“顧客尽職調査規則”を守らなければならない, その中で,新規顧客と既存顧客を特定する既存の義務を明確に強化し,継続的な顧客の職務調査を行うリスクベースの手続きを含むことを明らかにした。すべての金融機関はまた内部反マネーロンダリング計画を構築することを要求された。金融機関のマネーロンダリング活動との戦いにおける有効性は、金融機関が“銀行合併法”に基づいて提出した任意の申請において考慮すべき要因の1つである。同社には、そのリスク状況に見合ったBSAと米愛国者法案取締役会が承認したコンプライアンス計画がある。

身元窃盗を防ぐ

FCRAの赤旗ルールは,保証口座(例えば,消費者銀行口座や融資)を持つ金融機関に身分窃盗予防計画の策定,実施,管理を要求している。このbr計画は、個人情報の不一致またはアカウント活動変更のような、識別情報が盗まれる可能性を示す疑わしいパターンまたはアプローチを検出するための合理的なポリシーおよびプログラムを含む必要がある。

外国資産規制事務室条例

米国政府は経済制裁を実施し、指定された外国、国民、その他の国との取引に影響を与えている。これらのルールは、一般に“OFAC”ルールと呼ばれ、米国財務省外国資産制御事務所(“OFAC”)のこれらのルールの管理に基づいている。OFACが管理する国家に対する制裁は多くの違う形を取っている。一般に、それらは、(1)被制裁国への投資または被制裁国からの直接または間接的な輸入を禁止すること、または制裁国への輸出を禁止することを含む、被制裁国との貿易または被制裁国への投資を制限すること、および制裁国での投資または投資に関する相談または援助に関連する金融取引に従事することを禁止することを含む、1つまたは複数の内容を含む。及び(2)制裁国の政府又は特定の国民が権益を有する資産を阻止し、米国が管轄する財産(米国人が所有又は制御している財産を含む)の譲渡を禁止する。OFACの許可なしに、凍結された資産(財産および銀行預金)を任意の方法で支払い、抽出、相殺または移転してはならない。このような制裁を遵守しないことは深刻な法律と名声の結果をもたらすかもしれない。

金融プライバシーとデータセキュリティ

当社と当銀行はGLBAと消費者プライバシー保護条項を含むいくつかの州法律を含む連邦法律を遵守しなければなりません。これらの規定は、銀行および他の金融機関が消費者に関する非公開情報を関連第三者および非関連第三者に開示する能力を制限し、非関連金融機関から受信した特定の消費者情報の再使用を制限する。これらの規定は、プライバシーポリシーを顧客に通知することを要求し、場合によっては、消費者が“脱退を選択する”または“加入する”許可を選択することによって、いくつかの非公開の個人情報の付属会社または非付属第三者への開示を阻止することを可能にする。

GLBAは金融機関に、消費者情報を保護するための行政、技術、物理的保障措置を含む全面的な書面情報セキュリティ計画を実施することを要求している。また,GLBAやある州法律で発表された解釈的指導意見によると,金融機関は不正アクセスによる個人情報のセキュリティホールを顧客に通報しなければならない.

銀行はGLBAのすべての義務を遵守する.

本行もデータ保安標準、私隠及びデータ漏洩通知要求を遵守しなければならず、主にOCCからの要求である。連邦銀行機関は連邦金融機関審査委員会を通じてガイドラインを採択し、金融機関がネットワークセキュリティリスクに対応し、内部と重要な第三者サービスプロバイダでこれらのリスクを識別、評価、緩和することを奨励した。

14

カタログ表

1977年“コミュニティ再投資法案”

OCC法規によって実施されたCRAによると、世銀は低収入と中所得コミュニティを含むそのサービスのコミュニティの信用需要を満たすのを助ける責任がある。CRA

は金融機関のための具体的な融資要求や計画を立てておらず,その特定のコミュニティに最適と考えられる製品やサービスタイプの裁量を開発する機関も制限されておらず,

はCRAと一致する.監督機関は定期的に銀行がCRAの記録を遵守することを評価する。銀行がCRAを遵守できなかったことは,少なくとも規制機関がその活動やbr社の活動を制限する可能性がある。この行の最新のCRA評価は“満足できる”となった

未来の立法措置

国会、州立法機関、金融監督機関は様々な立法と規制イニシアティブを提出する可能性があり、これらの計画は全体的に金融サービス業に影響を与える可能性がある。このような取り組みには、銀行持ち株会社および/または預金機関の権力を拡大または縮小する提案や、金融機関の規制制度を大幅に変更する提案が含まれる可能性がある。このような立法は予測不可能な方法で銀行法規と会社の経営環境を変えるかもしれない。このような立法が成立すれば、経営コストを増加または低減し、許可された活動を制限または拡大したり、銀行、貯蓄協会、信用社、および他の金融機関との間の競争的バランスに影響を与える可能性がある。当社は、当該等の法例を制定するか否か、及び可決された場合、当該等の法例又は任意の実施規則が当社の財務状況又は経営業績に影響を与えるか否かを予測することはできない。当社またはその任意の子会社に適用される法規、法規または規制政策の変化は、当社の業務に重大な影響を与える可能性があります。

従業員

2022年12月31日現在、会社は常勤従業員1,861人に相当する従業員を擁している。その会社の従業員には現在集団交渉団体代表は何もいない。

利用可能な情報

同社のサイトはhttp://www.nbtbancorp.com。当社は、取引所法案第13(A)又は15(D)節に基づいて米国証券取引委員会に関連材料を提出又は提供した後、合理的で実行可能な範囲内でそのウェブサイトを介してその年間報告Form 10−K、Form 10−Q四半期報告、現在のForm 8−K報告及び当該等の報告の任意の改訂をできるだけ早く無料で提供する。我々はまた、取引法に基づいて米国証券取引委員会に提出または提出された他の報告書を、我々の委託書と、この法第16(A)節に基づいて上級管理者および取締役によって提出された報告書、ならびに私たちの商業行為および道徳基準、ならびに

その他の基準/委員会規約を含む、我々のbrサイトを通じて提供する。我々のサイトへの引用は,サイトに含まれる情報への引用を構成しておらず,このような情報は本ファイルの一部と見なすべきではない.

本Form 10−K年度報告および他の米国証券取引委員会に提出された報告は、米国証券取引委員会に電子的に提出された報告、依頼書および情報声明、その他の発行者に関する情報を含む米国証券取引委員会サイトで取得することができる。アメリカ証券取引委員会のサイトの住所はwww.sec.govです。

15

カタログ表

| 第1 A項。 |

リスク要因

|

会社の業務には固有のリスクがある。経営陣は、当社に影響を与える重大なリスクと不確実性を以下のように記述している。以下のいずれのリスクも、会社の財務状況及び経営結果に影響を与える可能性があり、実質的及び/又は不利である可能性がある。以下のすべてのリスクと、本10-Kフォーム年次報告書の他のすべての情報を考慮しなければなりません。

私たちのビジネスや産業に関するリスクは

同社は金融市場状況や一般経済状況の悪影響を受ける可能性がある。

近年、アメリカと世界経済は変動を経験し、予測可能な未来には引き続きそうである可能性があり、特に新冠肺炎疫病の影響によるものである。経済状況が悪化しないという保証はない。不利または不確定な経済状況は、経済成長、商業活動または投資家または商業自信の低下、獲得可能性制限または信用および資金コストの増加、インフレまたは金利上昇、政府政策変化のタイミングおよび影響、自然災害、流行病および流行病(新冠肺炎を含む)、テロ、戦争行為、またはこれらの要素、または他の要素の組み合わせによって引き起こされる可能性がある。ビジネスと経済状況の悪化は、私たちの業務に悪影響を及ぼす可能性があります

| ● |

投資家は株式市場、特に金融サービス業界の株に自信がない可能性があり、これは会社の株価とそれによる市場推定値に下振れ圧力をもたらす可能性がある

|

| ● |

消費者と企業の自信レベルは低下する可能性があり、信用使用率の低下を招き、支払いモードに不利な変化が発生し、違約率と違約率の上昇を招く

|

| ● |

もし会社が顧客を選択、管理、保証するためのモデルや方法が将来の行動を予測できなくなると、会社が顧客の信用を評価する能力が損なわれる可能性がある。

|

| ● |

当社の融資や他の金融商品やサービスに対する需要が減少する可能性があり、または当社の口座への預金または他の投資が減少する可能性がある

|

| ● |

その会社の有料サービスの需要と収入が低下する可能性がある

|

| ● |

会社信託·福祉計画管理業務の顧客は投資を清算する可能性があり、資産価値の低下に加え、管理·管理の資産レベルを低下させ、会社の投資管理と管理収入を減少させる可能性がある

|

| ● |

金融サービス業の競争は、現在の市場状況やその他の理由で金融サービス会社の統合によって激化する可能性がある

|

| ● |

融資を受けた融資や他の資産や担保の価値が低下する可能性がある。

|

新冠肺炎疫病に関連する経済状況の改善に伴い、FRBは疫病に関連する大規模政府刺激措置のインフレとその他の潜在的な悪影響を制限することに重点を置いており、疫病が消退しても、経済は一定期間不確定が持続する可能性があることを示している。また、米国政府の債務レベルと債務解決のための財政行動、中国との経済·政治的緊張が再び台頭する可能性、ウクライナへのロシアの侵入などが懸念されており、これらは金融市場や経済活動に安定を破壊する影響を与える可能性がある。消費者が直面する経済的圧力と全体的な経済不確定性は、消費者と企業の支出、貸借と貯蓄習慣の変化を招く可能性がある。これらの経済状況および/または国内または国際信用市場または経済体の他の負の発展は、私たちが業務を展開する市場、私たちの融資および投資価値、および私たちの持続的な運営、コスト、収益力に大きな影響を与えるかもしれない。不動産価値や販売量の低下や高い失業率や雇用不足も融資違約率が予想を上回っている可能性があり、不良資産や分類資産レベルが上昇し、私たちの製品やサービスに対する需要が低下している。このような否定的な事件は私たちが損失を被る可能性があり、私たちの資本、流動性、そして財務状況に悪影響を及ぼすかもしれない。

地域経済状況の悪化は、私たちの財政的表現に否定的な影響を及ぼすかもしれない。

会社の成功は主にニューヨーク州中部と北部、ペンシルバニア州東北部、ニューハンプシャー州南部、マサチューセッツ州西部、バーモント州、メイン州南部、コネチカット州中部の全体的な経済状況、及び会社が運営する特定の現地市場に依存する。地理的により多様な大型全国的または地域的な銀行とは異なり、当社は主にニューヨーク州北部のノリッチ、シラキュース、オニオニータ、アムステルダム-グローフズビル、オルバニ、ビンアームトン、ユーティカ-ローマ、プラツブルク、グレンスフォールズ、オグデンスバーグ-マセナ、ペンシルベニア州北東部スクラントンとウィルクス-バーレ、バークシャー、マサチューセッツ州、新ハンプシャー南部、バーモント州、メイン州南部、コネチカット州中部などで銀行や金融サービスを提供している。これらの地域の現地経済状況は,当社の製品やサービスの需要,当社の顧客が融資を返済する能力,担保融資の担保価値および当社の預金資金源の安定性に大きな影響を与えている。

16

カタログ表

私たちの現地経済の低迷は不良債権の大幅な増加を招く可能性があり、これは私たちの収益にマイナス影響を与えるかもしれない。私たちの市場地域の不動産価値の下落は私たちの任意のローン担保不足を招く可能性があり、これは私たちをより大きな損失リスクに直面させるだろう。また、不動産価値の低下は、私たちの融資の大部分と担保ローンの担保がこれらの地域に位置しているため、このような融資源の低下を招く可能性がある。

悪天候、洪水、気候変動の他の影響、および他の自然災害は、私たちの財務状況、運営結果、または流動性に悪影響を及ぼす可能性がある。

私たちの支店と私たちの顧客の財産は、洪水、野火、強風、および気候変化によって引き起こされたり、悪化したりする可能性のある悪天候条件の悪影響を受ける可能性があります。これらの事件は、財産の破損および/または私たちと私たちの顧客の物件の拡張、開発、またはリフォームの遅延をもたらす物件を閉鎖させる可能性があります。これらの事件が私たちの財産や私たちの顧客の財産に直接影響を与えなくても、それらは保険、エネルギー、または他のコストを増加させることで、私たちと私たちの顧客に影響を与えるかもしれません。さらに、気候変動に関連する法律または法規(連邦、州または市法律を含む)の変化は、私たちの支店および/または顧客物件のエネルギー効率を向上させるために、資本支出を増加させる可能性がある。

金利の変化は私たちの経営業績や財務状況に悪影響を及ぼす可能性があります。

ほとんどの金融機関と同様に、会社の収益や財務状況は純利息収入に大きく依存し、純利息収入とは融資や投資から稼いだ利息と預金や借金から支払われる利息との差額を指す。利差の狭さは会社の収益や財務状況に悪影響を及ぼす可能性がある。会社は金利の変化を正確に予測したりコントロールしたりできません

地域と地方の経済状況および監督管理当局の政策は、連邦準備銀行の通貨政策を含め、金利に影響を与え、利息収入と利息支出に影響を与える。上昇するインフレに対応するため、連邦準備委員会は2022年に金利を引き上げ、引き続きそうする可能性があるが、これ以上の利上げの幅は知られていない。高金利は、高い金利が顧客が少ない担保融資を申請したり、預金者が比較的コストの低い口座からコストの高い口座に資金を移したりする可能性があるため、当社が発行できる融資金額に影響を与える可能性もある。競争相手のbr預金やローンの定価により、会社は顧客流出の問題に直面する可能性もある。利上げ預金コストの増加幅が生息資産収益率の増加よりも大きければ,純利息収入は負の影響を受ける。資産と負債の組み合わせの変化はまた純利息収入に影響を及ぼす可能性がある。同様に、低い金利により収益率の高い資産が早期償還され、変動または調整可能な金利の資産が低い金利にリセットされる。競争要因や既存債務の満期日により、会社がその融資コストを十分に下げることができなければ、会社の純利益差は低下する。

市場金利のいかなる重大または予期しない変化、あるいは長期的な変化は、会社の財務状況や経営業績に重大な悪影響を及ぼす可能性がある。項目7.経営陣の財務状況と経営成果の検討と分析および項目7 Aで“純利息収入”と題されたbr}小節を参照。市場リスクに関する定量的かつ定性的開示は、本報告の他の部分に位置し、会社の金利リスク管理に関するさらなる検討のために提供される。

私たちのローン、特に私たちの商業ローンに対する重視は、私たちを借り手が約束を破った時に損失するリスクに直面させます。

同社の融資組合の約50%は、2022年12月31日現在、商業·工業、農業、商業建築、商業不動産ローンを含む。これらのタイプのローンは通常、ローンの返済が不動産の成功運営、借り手の収入源、および建築ローンについて、不動産の竣工価値と建築コストの推定の正確性に依存するため、住宅不動産ローンよりも大きな返済不能と損失のリスクに直面させる。住宅不動産ローンと比較して、このようなローンは、通常、単一の借り手または関連する借り手グループに対するより大きなローン残高

に関する。同社の融資組合には、残高の大きい商業·工業、農業、建築、商業不動産ローンが大量に含まれているため、そのうちの1つまたはいくつかのローンの悪化は不良ローンの大幅な増加を招く可能性がある。不良ローンの増加は、これらの融資収益の純損失、融資損失の増加および/または融資償却の増加を招く可能性があり、これらはすべて会社の財務状況や経営業績に重大な悪影響を及ぼす可能性がある。我々の商業·工業、農業、建築、商業不動産ローンのさらなる検討については、本報告の他の部分“融資”部分“経営層の財務状況および経営結果の検討および分析”を参照されたい。

我々の融資損失準備金は実際の融資損失を補うのに十分ではない可能性があり、これは我々の業務、財務状況、経営業績に実質的な悪影響を及ぼす可能性がある。

当社は、費用を計上した融資損失準備金により設立された準備金である貸出損失準備金を保留し、経営陣を代表して既存の融資組合における期待される信用損失の最適な推定を行う。経営陣の判断によると、支出は推定された融資損失と融資組合に固有のリスクのために予約されている。融資損失準備の適切なレベルを確定すること自体が高度な主観性を持っており、当社は現在の信用リスク、経済状況の予測と未来の傾向を重大に推定する必要があり、これらはすべて重大な変化が発生する可能性がある。

は借り手の経済状況の変化、既存の融資に関する新しい情報、追加問題ローンの識別、会社のコントロール以外の他の要素に影響し、融資損失準備

を増加させる必要があるかもしれない。銀行監督機関は当社の融資損失支出を定期的に審査し、経営陣とは異なる判断に基づいて融資損失支出を増加させたり、さらなる融資償却を確認したりすることを要求する可能性がある。また、今後の期間の輸出が融資損失支出を超えた場合、会社は融資損失支出を増加させるための追加支出が必要になる可能性がある。融資損失が用意されたこれらの潜在的な増加は純収入の減少を招き、可能性がある, これは会社の財務状況や経営業績に重大な悪影響を及ぼす可能性がある。項目7“リスク管理--信用リスク”の節を参照。

経営層の財務状況と経営成果の討論と分析は、会社が融資損失準備の適切なレベルを決定する過程をさらに検討するために、本報告の他の場所に位置する。

経営陣はCECLモデルが私たちの融資損失準備レベルを四半期ごとにより大きな変動性を発生させる可能性があると予想している。融資損失準備レベルの変化はマクロ経済予測と条件などに依存するからである。融資組合の数量と信用の質。

17

カタログ表

私たちの業界と市場分野での激しい競争は私たちの業績に悪影響を与え、私たちの成長を遅らせるかもしれない。

同社はその業務のすべての分野で様々な競争相手からの激しい競争に直面しており、その中の多くの競争相手はより規模が大きく、より多くの財政資源を持っている可能性がある。このような競争相手は主に会社が運営する各市場における全国的,地域的,コミュニティ銀行を含む.また、複数の銀行が当社が現在経営している市場分野への参入を継続または発表している。当社はまた、貯蓄や融資、信用社、財務会社、ブローカー、保険会社、その他の金融仲介機関を含む他の多くの金融機関からの競争に直面しているが、これらに限定されない。立法、規制、技術面の変化と持続的な統合により、金融サービス業は引き続きより競争力を持つようになる可能性がある。技術は参入ハードルを下げ、非銀行機関が従来銀行が提供していた製品やサービス、例えば自動振込や自動支払いシステムを提供することができるようにした。会社の多くの競争相手の規制制限が少なく、コスト構造が低い可能性があります。

また、規模が大きく、多くの競争相手が規模経済を実現できる可能性があるため、会社よりも広い製品やサービス、よりお得な製品やサービス価格を提供する可能性があります。

同社の成功競争能力は多くの要素に依存している

| ● |

良質なサービス、高い道徳基準、安全で穏健な資産に基づいて長期的な顧客関係を発展、維持、構築する能力がある

|

| ● |

会社の市場地位を拡大する能力

|

| ● |

顧客のニーズおよび要求を満たすために提供される製品およびサービスの範囲、関連性、および価格設定;

|

| ● |

競争相手と比較して、会社が新製品、サービス、技術を発売する速度

|

| ● |

顧客の会社のサービスレベルへの満足度

|

| ● |

産業と全体的な経済傾向

|

| ● |

優秀な従業員の能力を引きつけて維持する。

|

上記のいずれの分野でもパフォーマンスを得られなかったことは、当社の競争地位を大幅に弱める可能性があり、当社の成長や収益力に悪影響を与え、さらに当社の財務状況や経営業績に重大な悪影響を及ぼす可能性がある。

当社は流動性リスクに直面しており、純利息収入や収益に悪影響を及ぼす可能性がある。

当社の流動資金管理の目的は、顧客の預金とローンに対するキャッシュフロー義務を履行することです。会社が使用する主要流動資金測定指標は基本黒字と呼ばれ、平均負債に対する資金組み合わせの安定性を反映しており、会社が信頼できる現金源の十分性を獲得している。この方法は,短期·長期証券のキャッシュフロー流動性レベルと信頼性の高い借入源の重要性を認識しており,これらの借入金源は必要に応じて得ることができる。しかし、預金定価の競争圧力は、当社の預金基盤の減少や融資コストの増加を招く可能性がある。しかも、ローンの増加が預金の増加を超えた場合、流動性は追加的な圧力に直面するだろう。これらの状況は、会社の基本的な黒字測定基準を5%以下の最低保険料水準

に減少させる可能性がある。このリスクを管理するために、当社はブローカー定期預金を購入し、他の銀行(連邦基金)と設立した借入金手配を担保に借金し、投資会社と買い戻し協定を締結する能力がある。これらの代替案に適用される金利水準によっては、会社の純利息収入および収益が悪影響を受ける可能性がある。項目7“流動性リスク”の節を参照。

私たちが債務を返済し、配当金を支払い、また他の方法で満期債務を支払う能力は、私たちのbr子会社の資本分配に大きく依存する。

当社はその付属会社から独立した独立法人実体である。それのほとんどの収入は子会社の配当金から来ている。これらの配当金は会社の普通配当金と会社の債務利息と元金を支払う主要な資金源である。各種連邦および/または州法律法規は、当行が当社に支払うことができる配当金金額を制限している。また、会社が子会社の清算又は再編時に資産配分に参加する権利は、子会社債権者の優先債権に支配される。銀行が当社に配当金を支払うことができない場合、当社は債務の返済、債務の支払い、または当社の普通株の配当金を支払うことができない可能性があります。銀行から配当を得ることができないことは、会社の業務、財務状況、運営結果に重大な悪影響を及ぼす可能性がある。

18

カタログ表

会社の信用格付けを下げることは、私たちの業務および/または私たちの証券の保有者に悪影響を及ぼす可能性があります。

私たちの債務を格付けする信用格付け機関は定期的に会社と銀行を評価する。信用格付けは、金融サービス業全体及び経済に影響を与える条件及び格付け方法の変化を含む、我々の財務力及び収益を発生させる能力、及び我々の制御範囲内に完全にない要因を含む複数の要因に基づいている。その会社が私たちの現在の信用評価を維持するという保証はない。当社または当銀行の信用格付けの引き下げは、流動資金や資本を得る経路に悪影響を及ぼす可能性があり、私たちの資金コストを著しく増加させ、当社に貸したり、私たちの証券を購入したい投資家や取引相手の数を減らしたりする可能性があります。これは流動性を含む私たちの成長、収益性、そして財政状況に影響を及ぼすかもしれない。

同社は第三者にその業務インフラの重要なコンポーネントを提供することに依存している。

同社は、データ処理および記憶、記録および監視、インターネットバンキングインターフェースおよびサービス、インターネット接続、およびネットワークアクセスなど、第三者に依存してその業務運営に重要なコンポーネントを提供する。当社はこれらの第三者サプライヤーを慎重に選択しているが、彼らの行動をコントロールしていない。これらの第三者による任意の問題は、プロバイダが提供する通信サービス障害または他の

中断、プロバイダが現在またはそれ以上の数の通信サービスを処理できない、プロバイダのネットワーク攻撃およびセキュリティホール、プロバイダが任意の理由でサービスまたはプロバイダを提供できないサービスパフォーマンスが悪いことを含み、会社が顧客に製品およびサービスを提供するか、または他の方法でサービスを展開する能力に悪影響を及ぼす可能性がある。第三者サプライヤーの財務又は運営困難も会社の運営を損なう可能性があり、これらの困難があればサプライヤーが会社にサービスを提供する能力を妨害することができる。これらの第三者サプライヤーの交換はまた重大な遅延と費用をもたらし、会社の業務や業績に不利な影響を与える可能性がある。

既存のビジネスライン内でビジネスラインまたは新製品とサービスを導入または拡張することには重大なリスクと不確実性が存在する。

会社は時々新しい業務を実施したり、既存の業務の範囲内で新製品やサービスを提供したりする可能性がある。これらの努力には、特に市場が十分に発展していない場合に、大きなリスクと不確実性が存在する。新ビジネスラインおよび/または新製品およびサービスを開発およびマーケティングする際に、会社は大量の時間および資源を投入する可能性がある。新ビジネスラインおよび/または新製品やサービスの導入·開発の初期スケジュールが実現できない可能性があり、価格や利益目標を達成できない可能性もある。コンプライアンス、競争的代替案、絶えず変化する市場選好のような外部要素は、新しい業務ラインまたは新製品またはサービスの成功実施にも影響を与える可能性がある。さらに、任意の新しいビジネスラインおよび/または新製品またはサービスは、社内制御システムの有効性に大きな影響を与える可能性がある。新業務や新製品やサービスの開発·実施過程でこれらのリスクの管理に成功しなかった場合、会社の業務、運営結果、財務状況に重大な悪影響を及ぼす可能性がある。

法律、政府、規制改革に関連するリスク

私たちは広範な政府の監督と監視を受けており、これは私たちの業務を展開する能力を妨害し、私たちの財務業績にマイナスの影響を与える可能性がある。

私たちは連邦と州政府の広範囲な規制と監視を受けている。銀行の監督管理は主に預金者の資金、預金保険基金、銀行システム全体の安全と穏健を保護するためであり、株主を保護するためではない。これらの規定は会社の貸し付け行為、資本構造、投資行為、配当政策と成長などに影響を及ぼす。国会と連邦規制機関は銀行の法律、法規、政策を絶えず審査し、可能な変化を確定する。法規、法規或いは規制政策の変化は、法規、法規或いは政策の解釈或いは実施の変化を含み、予測不可能な方法で会社に重大な影響を与える可能性がある。これらの変化は、会社が提供する可能性のある金融サービスおよび製品のタイプを制限すること、および/または、会社がいくつかの銀行サービスに対して課金する可能性のある定価を制限することなど、企業に追加のコストを負担させる可能性がある。コンプライアンスと資源は私たちの運営コストを増加させ、私たちの収益に悪影響を及ぼすかもしれない。

法律、法規、または政策を遵守しないことは、規制機関の制裁、民事罰金および/または名声損害をもたらす可能性があり、これは、私たちの業務、財務状況、および運営結果に実質的な悪影響を及ぼす可能性がある。会社にはこのような違反を防ぐための政策や手続きがあるが、このような違反が起こらない保証はない。より多くの情報は、本報告書の第1項“監督と規制”の一節を参照する。

私たちは現在の総合併資産が100億ドルを超えるので、より高い規制要求の制約を受けている。

2022年12月31日現在、私たちの総資産は約117.4億ドルです。デビン修正案とその実施条例を含むテレス·フランク法案は、合併資産総額が100億ドルを超える銀行持株会社に対してより厳しい監督管理要求を提出した。総合併資産が100億ドルを超える銀行持株会社については、これらの要件は以下の通り

| ● |

ウォルク規則の要求と制限の適用性

|

| ● |

資本、レバレッジ、流動性、リスク管理基準を向上させる

|

| ● |

CFPBは連邦消費者金融保護法律法規の適合性を検査し、

|

| ● |

デビットカード取引の交換費制限。

|

2018年に公布されたEGRRCPAはテレス·フランク法を改正し、100億ドルの圧力テストのハードルを2500億ドルに引き上げるなどした。連邦金融規制機関は2019年に最終規則を発表し、これらの圧力テスト要求のハードルを100億ドルから2500億ドルに引き上げ、EGRRCPAと一致した。

19

カタログ表

私たちの規制機関が、私たちの運営を検討したり、任意の規制承認要求を考慮したりする際に、現在私たちに適用されているこれらの規制要件(および以前に私たちに適用されていた規制要件)を遵守することを考慮してほしい。したがって、私たちは関連するコンプライアンスコストを発生させる可能性があり、コンプライアンス手続きの維持が要求されるかもしれない。

このような新しい要求を守らなければ、私たちの運営結果や財務状況に悪影響を及ぼす可能性がある。コンプライアンスを確保するためには,大量の資源を投入する必要があり,

これはより多くの人員を雇用し,より多くの内部制御を実施する必要があるかもしれない。これらの追加的なコンプライアンスコストは、私たちの業務、運営結果、および財務状況に実質的な悪影響を及ぼす可能性がある。

LIBOR基準金利の入れ替えは、私たちの業務、財務状況、運営結果に悪影響を及ぼす可能性があります。

2017年、ロンドン銀行間の同業借り換え金利(LIBOR)を監督する英国金融市場行動監視局(FCA)は、FCAがLIBORを計算するために必要な金利を2021年後に提出するよう説得やbrを停止しようとしていると発表した。今回の公告では,2021年以降,LIBORの現在の基礎上の継続も保証されないことが明らかになった。アメリカの銀行規制機関はロンドン銀行間同業借り換え金利移行に関する声明2020年11月30日およびその後の指導意見は,銀行が2021年12月31日までにドルLIBORを放棄することを奨励し,新契約の最新日を

とした。ロンドン銀行間の同業借り換え金利は2023年6月30日までに完全に淘汰されると予想されている別の参考金利委員会(以下“別の参考金利委員会”と呼ぶ)は、隔夜融資金利(“SOFR”)を代表とする最適なやり方の金利を保証し、現在ロンドン銀行の同業解体を基準としている派生ツール及びその他の金融契約に使用されている同業解体の代わりになることを提案した。ARRCはすでにLIBORからSOFRへのリズミカルな市場移行計画を提案しており,組織はLIBORリスク開放のデリバティブや現金市場に関連しているため,全業界や会社特定の移行計画を策定している。同社は残されたLIBORローンを2023年6月30日までにSOFRに移譲している。

私たちは相当な数の融資、デリバティブ契約、借金、その他の金融商品の属性がロンドン銀行の同業借り換え金利に直接または間接的に依存している。ロンドン銀行の同業借り換え金利からの転換、またはロンドン銀行の同業借り上げ金利の決定または規制に対するいかなる変更や改革は、LIBORに関連する任意の証券、融資および他の金融義務または信用の市場または価値に悪影響を及ぼす可能性があり、かなりのコストおよび追加リスクをもたらす可能性があり、私たちの全体的な財務状況や運営結果に悪影響を及ぼす可能性がある。提案する代替金利の計算方式が異なるため、

新金利を参考にした契約での支払いは、LIBORを参照した契約での支払いとは異なります。この転換は私たちの市場リスク状況を変え、リスクと定価モデル、推定ツール、製品設計とヘッジ戦略を変える必要がある。また、顧客とのこの移行プロセスを十分に管理できなければ、私たちの名声に悪影響を及ぼす可能性がある。

私たちの統制と手続きは失敗したり回避されたりする可能性があり、これは私たちの業務に実質的な悪影響を及ぼすかもしれない。

経営陣は、私たちの内部統制、開示制御と手続き、およびコーポレートガバナンス政策と手続きを定期的に検討し、更新します。いずれの制御システムも,どんなに良く設計されていても,どんなによく動作しても,ある程度何らかの仮定に基づいており,絶対的な保証ではなく合理的な保証しか提供できず,システムの目標が実現されることを保証している.任意の制御およびプログラムの失敗または回避、または制御およびプログラムに関連する法規

を遵守できなかったことは、私たちの業務、運営結果、および財務状況に重大な悪影響を及ぼす可能性がある。

私たちは私たちが所有権を獲得した物件の環境責任に責任を負うことを要求され、重大な経済的損失を招くかもしれない。

2022年12月31日現在、私たちのローングループの大部分は不動産を担保にしています。私たちの業務過程で、私たちは担保償還権を取り消して不動産の所有権を取得し、これらの物件に対して環境責任を負う可能性があります。私たちは、政府の実体または第三者に環境汚染に関連する財産損失、人身傷害、調査、整理費用を負担することを要求されるかもしれないし、危険または有毒物質の整理、あるいは不動産での化学物質の排出が要求される可能性がある。調査と救済活動に関連する費用が高いかもしれない。また,私たちが汚染場所の所有者や前所有者であれば,不動産による環境汚染による被害や費用である第三者の一般法によるクレームを受ける可能性がある。これらのコストとクレームは、私たちの業務、運営結果、財務状況、および流動性に悪影響を及ぼす可能性がある。

私たちはニューヨーク連邦住宅金融局を含む他の金融機関の穏健度の悪影響を受けるかもしれない。

我々が通常の融資取引に従事する能力は、他の金融機関の行動や商業健全性に悪影響を受ける可能性がある。金融サービス会社は、取引、清算、取引相手、または他の関係によって互いに関連している

。私たちは多くの異なる業界と取引相手に対して開口があり、私たちはよく金融サービス業界の取引相手と取引をして、ブローカーと取引業者、商業銀行、投資銀行、共同基金とヘッジファンド、その他の機関の顧客を含む。したがって、1つまたは複数の金融サービス会社または金融サービス業界の違約、さらにはデマや問題は、通常、市場全体の流動性の問題を招き、私たちまたは他の機関の損失または違約を招く可能性がある。その中の多くの取引は私たちを取引相手や顧客が約束を破った場合に信用リスクに直面させる。また、私たちが持っている担保が現金化できない場合や清算価格が私たちが当然のローンや派生ツールのリスクを回収するのに十分でなければ、私たちの信用リスクは悪化する可能性があります。このような損失が私たちの業務、財務状況、または運営結果に重大な悪影響を与えない保証はありません。

同社はニューヨーク連邦住宅担保融資機関の普通株を持ち、連邦住宅担保融資機関システムのメンバーになる資格があり、ニューヨーク連邦住宅ローン機関の先行計画に基づいて資金を借り入れることができるようにしている。2022年12月31日まで、私たちのニューヨーク普通株の帳簿価値と公平市場価値は2680万ドルです。連邦住宅担保融資機関には11の支店があり、ニューヨークを含め、連邦住宅ローン機関システムの総合的な義務を共同で担当している。1つのFHLB分岐機構がシステム債務シェアの償還義務を履行できなければ,他のFHLB分岐機構に支払いを要求することができる。ニューヨークFHLBに対するいかなる不利な影響も私たちの普通株の投資価値に悪影響を与え、私たちの運営結果にマイナス影響を与える可能性がある。

20

カタログ表

わが社の登録証明書と定款、およびデラウェア州法律とある銀行法の規定は、第三者による私たちの買収を延期または阻止する可能性があります。

会社の会社登録証明書と定款、デラウェア州の会社法および州と連邦銀行法の規定は、規制承認要求を含み、第三者買収会社を延期、延期、または阻止する可能性があり、これは会社の株主に利益をもたらすか、あるいは他の方法で会社の普通株の市場価格に不利な影響を与える可能性がある。これらの規定には,ある企業合併に対する絶対多数の投票要求,会社取締役会選挙指名に対する事前通知要求,および株主が株主総会で提出できる事項が含まれている。また、会社はデラウェア州の法律に拘束されており、他の事項を除いて、当社が利害関係のある任意の株主と3年以内に業務合併に従事することを禁止しており、その人が何らかの条件を満たさない限り、利害関係のある株主にならなければならない。これらの条項は潜在的な買収企みを阻止し、市場価格よりも高い価格で会社の普通株を買収することを阻止するか、あるいは会社の普通株保有者の市場価格と投票権及びその他の権利に悪影響を及ぼす可能性がある。これらの規定はまた、依頼書の競争を阻害し、取締役会が指名した候補者以外の取締役を他の株主と選挙することを困難にする可能性もある。

その会社には法的手続きと関連した危険がある。

当社は司法、規制、仲裁手続きに関し、私たちの業務活動と受託責任によって生じる事項に関連しています。クレームに関連する支払いが可能となり、コストが合理的に見積もることができる場合、会社は法的クレームのための準備金

を確立する。準備金が設定されていなくても、私たちは一つのことのために法的費用を招くかもしれない。しかも、法的請求を解決する実際のコストは、この事項のために保持されている任意の金額よりもはるかに高いかもしれない。未解決または将来の法的訴訟の最終的な解決は、求められ承認された救済措置に依存して、我々の運営結果や財務状況に大きな悪影響を及ぼす可能性がある。

ネットワークセキュリティとデータプライバシーに関するリスク

会社は運営リスクとイベントに関連するネットワークセキュリティリスクに直面しており、これらの事件は私たちの運営を混乱させ、私たちの財務状況に重大な損害を与え、資産が流用され、機密情報が漏洩し、および/または私たちの業務関係を損害する可能性があり、これらのリスクに対する私たちとサービスプロバイダの措置が有効である保証はありません。

我々は,様々なプラットフォームやネットワークやインターネット上のデータ処理,通信システム,情報交換によって業務運営を行っている.また、私たちは複数のサプライヤーのサービスに依存して、私たちのデータ処理と通信需要を満たす。第三者プロバイダに一定のセキュリティレベルを維持することを要求しているにもかかわらず、そのようなプロバイダは、依然として、侵入、セキュリティイベント、システム

が利用できない、または敏感な情報を危険にさらす可能性のある他の悪意の攻撃を受けやすい。組織犯罪、ハッカー、テロリスト、民族国家、活動家、その他の外部方面の未遂攻撃と侵入の数、強度と複雑性が増加するため、安全事件と破壊が発生するリスクは普遍的に増加し、特にネットワーク攻撃またはネットワーク侵入を介している。これらのセキュリティ事件は私たちの運営中断を招く可能性がある;br}は私たちの財務状況、キャッシュフローおよび普通株式市場価格に重大な損害を与える;資産が流用された;機密情報が漏洩または破損された;事件中の盗難情報または資産の責任;

修復コスト;ネットワークセキュリティと保険コストの増加;規制;法執行;訴訟;および私たちの利益関係者と顧客関係に対する損害。

さらに、通常の業務プロセスでは、当社およびサービスプロバイダは、当社の顧客、従業員、およびサプライヤーによって提供されるいくつかの個人情報を収集して保持します。これらの情報処理が不適切、誤用、アクセスが不適切、紛失、または盗まれた場合、私たちは重大な財務、商業、名声、規制、または他の被害を受ける可能性がある。ネットワークベースの製品やアプリケーションの利用が増加し拡大するにつれて,これらのリスクが増加する可能性がある.

これらのリスクは、潜在的なネットワークセキュリティリスクを識別し、定量化し、リスクに十分に対応するために、私たちのbr技術、システム、およびプロセスをアップグレードし、拡張するために、関心とリソースを増加させ、増加させる可能性がある。私たちは従業員に持続的な訓練を提供して、彼らがネット釣り、マルウェア、その他の悪意のある計画を検出するのを助ける。このような関心は,他の

活動の時間や資源を分散させており,我々と我々のサービスプロバイダが我々とその計算機システム上で収集した情報の安全性と完全性を維持するための政策やプログラムを実施しているが,我々の努力

が有効である保証はない.同様に、個人情報への不正アクセスを防止し、発生する可能性のあるイベントの影響を防止または制限するためのセキュリティ対策を実施しているが、セキュリティホールや破壊が成功したり、破壊されたりしない保証はなく、またはそのような破壊や破壊が発生しても、十分またはタイムリーに修復できる保証はない。

最も厳密な情報、ネットワーク、システム、および施設を保護しても潜在的な脆弱性が存在し、このような意図されたセキュリティホールで使用される技術が進化しているため、通常、ターゲットに対して攻撃を開始するまでは識別できず、場合によっては検出されないように設計されており、実際には検出されない可能性がある。したがって、私たちはこれらの技術を予見したり、十分な安全障壁や他の予防措置を実施することができないかもしれないので、このようなリスクを完全に下げることはできない。

会社は詐欺の悪影響を受けるかもしれない。

金融機関として、当社は、当社および/または当社の顧客またはデータの盗難およびその他の詐欺活動に対する従業員、顧客および他の第三者の操作リスクに固有にさらされている。このような活動は、小切手詐欺、電子詐欺、電気通信詐欺、ネットワーク釣り、社会工学、および他の不誠実な行為を含む様々な形態をとることができる。会社は大量の資源を投入して有効な政策と内部統制を維持し、このような事件を識別と予防するが、可能な加害者が日々複雑になっていることから、会社は詐欺によって財務損失や名声被害を受ける可能性がある。

我々は絶えず技術変化に直面しており,これらの変化を理解し適応できなければ,我々の業務に実質的な悪影響を与える可能性がある.

金融サービス業は絶えず迅速な技術変革を経験し、絶えず新しい技術駆動の製品とサービスを発売している。技術の有効利用が効率を向上させ、金融機関が顧客によりよくサービスを提供することができ、コストを低減することができるようにする。同社の将来の成功は、技術を用いて顧客のニーズに応じた製品やサービスを提供することで顧客のニーズを満たすことができるかどうかにある程度依存し、会社の運営においてより高い効率を創出することができる。同社の多くの競争相手は技術改善に投資するためのより多くの資源を持っている。会社は新しい技術駆動の製品やサービスを効率的に実施できないかもしれないし、これらの製品やサービスを顧客にマーケティングすることに成功していないかもしれない。金融サービス業に影響を与える技術変革に成功できなかったことは、当社の業務に重大な悪影響を与え、さらに当社の財務状況や経営業績に影響を与える可能性がある。

21

カタログ表

投資会社証券に関するリスク

将来的には当社の株式を売却または希釈する可能性があり、当社株の市場価格に悪影響を及ぼす可能性がある。

会社は、任意の変換可能または交換可能な証券、または普通株を受け入れる権利を表す証券を含む普通株式の増発を制限されない。会社のインセンティブ計画によると、会社は毎年従業員や役員に普通株を授与する。当社の普通株または優先株を発行する任意の追加株式、または普通株を取得する権利を交換または代表することができる証券、またはそのような証券を行使することは、当社の普通株の株主に重大な希釈をもたらす可能性がある。当社の普通株式保有者には優先引受権はなく、当該等所有者に任意の種類や系列株式の発売株式を比例して購入する権利を持たせている。当社が将来のいずれの発行においても証券を発行する決定は、市場状況、その買収活動、その他の要因に依存するため、当社はその将来発行される金額、時間、性質を予測したり見積もることができません。そのため、会社の株主は、会社の将来の発行が会社普通株の市場価格を下げ、会社での株式保有量を希釈するリスクを担っている。

合併に関連するリスク

合併は、政府当局の同意や承認を得ることを含む複数の条件によって制約され、これらの条件は、合併を延期したり、会社やソルズベリーの合併を完了する能力に悪影響を及ぼす可能性がある。

統合の完了はいくつかの条件の満足または放棄にかかっている。合併が完了する前に、FRB、OCC、コネチカット州銀行部(“CTDOB”)を含む州と連邦政府当局の様々な承認、免除および/または同意を得なければならない。このような政府当局の要求を満たすことは合併の完了日を延期するかもしれない。さらに、これらの政府機関は、統合を完了する条件を含むことができ、または合併条項の変更を要求することができる。現在、合併はすべての必要な監督管理の承認を受けた後に迅速に完了することが予想されているが、合併完了の条件が適時または完全に満たされる保証はなく、これらの条件を満たす可能性のある遅延または阻止の影響、イベント、発展または変化が発生しない保証もなく、あるいは合併後の当社の収入に追加コストや制限を与え、いずれも合併後に当社に重大な悪影響を与える可能性がある。もし当社取締役会が誠実に合理的に確定した条件、制限、または要求が個別または全体的に合併の利益を大幅に減少させることを含む場合、br}が合併協議の日にこの条件、制限または要求を知っていれば、会社は合併協定を締結することができない場合、各方面は合併を完了する義務がない。

当社とソールズベリーは、合併が終了した時間、合併が完了するかどうか、またはソールズベリー株主がいつ合併の対価格(あれば)を受けるかについて何の保証も提供できません。

合併が完了しなかったことは、会社の株価とその将来の業務や財務業績にマイナス影響を与える可能性がある。

合併の完了は、ソールズベリー株主による合併の承認を含むいくつかの条件の満足または放棄にかかっている。当社では、これらの

条件をいつまたは満たすかどうかや合併が成功するかどうかは保証できません。合併は完了を遅延させる可能性があり、合併は合併合意が想定する条項とは異なる条項で完了する可能性があり、または合併は全く完了しない可能性がある。合併が完了していない場合、会社の持続的な業務は不利な影響を受ける可能性があり、会社とはいくつかのリスクに直面する

| ● |

会社は、法律、会計、財務顧問、書類提出、印刷、および郵送費用のような、提案された合併に関連する巨額の費用を招く可能性がある

|

| ● |

合併を完成させようとする努力により、会社経営陣や従業員の関心は、彼らの日常業務や運営事務から移行する可能性がある。

|

また、合併が完了していなければ、会社は金融市場の負の反応を受ける可能性があり、会社は顧客や従業員の負の反応を受ける可能性がある。当社は合併が完了できなかったために訴訟を受けたり、合併合意下の義務を履行したりすることで当社に対して強制執行手続きを展開する可能性もあります。合併が完了していなければ、当社とソールズベリーはそれぞれの株主に保証することができず、上記のリスクは現実的ではなく、当社の業務や財務業績や当社の株価に大きな影響を与えることもありません。

当社とソールズベリーとの統合は大きな課題をもたらし、合併後の業務が期待通りに効率的に運営できないことや、取引の一部またはすべての期待収益が実現できない可能性があります。

提案取引の期待収益と協同効果は、ソールズベリーの業務が適時かつ効果的に会社の業務と統合できるかどうかに部分的に依存する。同社はソールズベリーとの機能統合、2つの業務の組織、プログラム、運営を統合する上で挑戦に直面する。同社とソールズベリーの統合は複雑で時間がかかり、両社の経営陣はそのために多くの時間と資源を投入せざるを得ないだろう。これらの努力は,管理層の重点や資源を既存の顧客や他の戦略的機会からサービスに移し,統合過程における日常運営事務から

を移行させる可能性がある.会社とソールズベリーの業務の統合に成功しなかったことは、コスト節約および他の運営効率を含む取引を達成できないいくつかの予想された収益をもたらす可能性があり、会社はソールズベリーの既存の関係を期待した程度で利用できない可能性があり、またはこれらの目標を達成するために予想よりも長い時間またはより高い時間を必要とする可能性がある。これは、取引後の会社および/または銀行の業務、運営結果、財務状況、または将来性に悪影響を及ぼす可能性がある。

22

カタログ表

合併に関連した予期せぬ費用は私たちの未来の1株当たりの収益を減少させるかもしれない。

同社はすでに大量の法律、会計、財務相談、その他のコストを発生させており、経営陣は合併に多くの時間と精力を投入している。合併が完了していない場合、会社は合併に関連するいくつかの費用や支出を負担し、合併のメリットを実現することはない。合併が完了すれば、会社は両社の業務、運営、ネットワーク、システム、技術、政策、プログラムの統合に関する巨額の費用が発生する見通しだ。これらの費用や支出は莫大な額になる可能性があり、会社の経営業績に悪影響を及ぼす可能性がある。

当社は、当社とソールズベリー業務を統合する可能性のあるコストと、合併後の会社の運営としての増分コストを合理的に推定していると信じています。しかし、意外な取引コスト(例えば、税金、費用または専門支出)や将来の意外な運営費用(例えば、人員コストの増加や税金の増加)、および他のタイプの予期しない不利な発展は、合併後の会社の運営結果や財務状況に大きな悪影響を及ぼす可能性があります。思わぬコストが発生すると、合併は会社の1株当たり収益に希釈効果を与える可能性がある。言い換えれば、合併が完了すれば、私たち普通株の1株当たりの収益は予想を下回る可能性があり、合併が完了していない場合よりも低いかもしれない。

合併後、会社は現在支払われている配当率以上の支払いを継続しないかもしれない。

合併後、私たちの株主は、合併前の会社の株主と同じ配当金を得ない可能性があります

| ● |

現金需要、資本支出計画、キャッシュフロー、または財務状況の変化により、私たちはこのような配当金を支払うのに十分な現金がないかもしれない

|

| ● |

未来に配当金を派遣するかどうか、いつ配当金を派遣するか及びどのような配当金を派遣するかの決定は常に私たちの取締役会によって決定され、取締役会はいつでもいかなる理由で私たちの配当やり方を変える権利を保留します。

|

| ● |

私たちの子会社が私たちに割り当てることができる配当金の金額は州の法律によって制限される可能性があり、これらのbr子会社が生成する可能性のある任意の現在または未来の債務条項の制限を受けることができる。

|

私たちの株主は取締役会によって発表されていない配当金を得るための契約や他の法的権利を持たないだろう。

一般リスク

買収によるリスクは私たちの財務状況や運営結果に悪影響を及ぼす可能性がある。

会社の業務戦略はすでに含まれており、買収による成長を含め続ける可能性がある。将来のどの買収にも買収によく見られるリスクが伴う。これらのリスクは含まれているかもしれないが、これらに限定されない

| ● |

買収された企業の潜在的な資産品質問題へのリスクを開放する

|

| ● |

買収された企業の未知または負債の潜在的リスク;

|

| ● |

私たちは予想されるコスト節約を達成する能力があります

|

| ● |

業務と人員の統合が難しく、肝心な従業員が流失する可能性がある

|

| ● |

私たちまたは買収された会社が行っている業務の潜在的な中断は、収入低下を招く可能性があり、あるいは私たちの経営陣は私たちの財務と戦略的地位を最大限に高めることができません

|

| ● |

統一された基準、制御プログラム、政策を維持することができない

|

| ● |

所有権や経営陣の変更による被買収会社の従業員や顧客との関係の欠陥。

|

私たちは私たちがこのようなリスクや買収過程で遭遇した他のどんな問題も克服することに成功するという保証はない。私たちはこのようなリスクを克服できないが、私たちの業務戦略の実現と運営結果に悪影響を及ぼすかもしれない。

私たちは私たちの経営陣と他の重要な人たちに依存しており、彼らのいずれかの流出は私たちの運営に悪影響を及ぼす可能性がある。

私たちは今そうで、私たちの実行管理チームのサービスに依存し続けるつもりだ。また、重要な顧客関係マネージャーを維持し、採用する能力に依存していきます。いかなる重要な管理者の意外なサービス損失、あるいは将来合格者を募集と維持できないことは、私たちの業務と財務状況に不利な影響を与える可能性がある。

| 項目1 B。 |

未解決従業員意見

|

ない。

23

カタログ表

| 第二項です。 |

特性

|

本社はニューヨーク州ノーリッジ市南ブロード街52番地、郵便番号:13815。また、同社は2022年12月31日現在、140の支店を有しており、そのうち61個が第三者からレンタルされている。その会社は他のすべての銀行場所を持っている。

同社は、そのオフィスは現在の業務に対応するのに十分であり、すべての財産に十分な保険があると考えている。

| 第三項です。 |

法律手続き

|

業務に付随する一般訴訟を除いて、当社またはその任意の付属会社は、いかなる重大な法律手続きに参加していないか、またはその任意の財産はbr規則によって制限されている。

| 第四項です。 |

炭鉱安全情報開示

|

ない。

第II部

| 五番目です。 |

登録者普通株市場、関連株主事項、発行者による株式証券の購入

|

市場情報

同社の普通株は1株当たり額面0.01ドル(以下、“普通株”と略す)で、ナスダック世界ベスト市場で“NBTB”をコードとして取引されている。普通株の2023年2月3日の終値は41.34ドル。2023年2月3日現在、普通株登録株主は5,114名。当社は2022年12月31日までに未登録証券を販売していません。

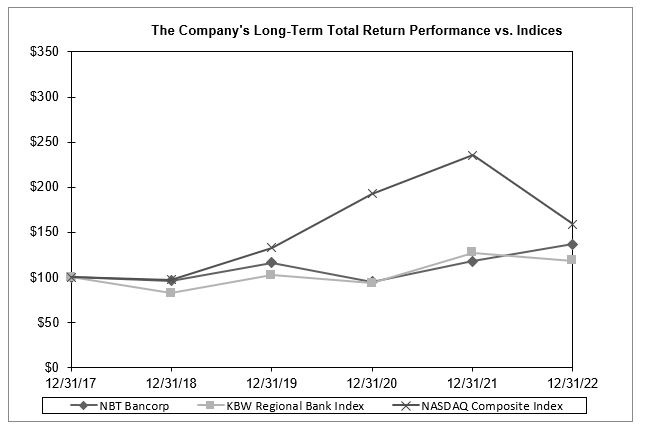

株式表現グラフ

以下の株式表現グラフは,我々の普通株の株主累積総リターン(すなわち,価格変化,現金配当と受信した株式配当の再投資)とbr}ナスダック株式市場(米国社)指数とKBW地域銀行指数(同業グループ)の累積総リターンを比較したものである.株式表現グラフは2017年12月31日に100ドル投資したと仮定している。このグラフはまた,

配当金を同一種類の株式証券の追加株式に再投資すると仮定しており,再投資の頻度は関連会計年度にこのような証券について配当金を支払う頻度と同じである。横軸に表示されている年点はその年の12月31日に対応している.私たちは同じ方法で各参照指数を計算する。これらはすべて時価重み付き指数であるため,市場により重要(すなわちより価値がある)と判断された会社はすべての指数の中でより重要である.

24

カタログ表

|

期間が終わる

|

||||||||||||||||||||||||

|

索引.索引

|

12/31/17

|

12/31/18

|

12/31/19

|

12/31/20

|

12/31/21

|

12/31/22

|

||||||||||||||||||

|

NBT Bancorp

|

$

|

100.00

|

$

|

96.48

|

$

|

116.34

|

$

|

95.26

|

$

|

117.77

|

$

|

136.65

|

||||||||||||

|

KBW地域銀行指数

|

$

|

100.00

|

$

|

82.51

|

$

|

102.20

|

$

|

93.33

|

$

|

127.53

|

$

|

118.71

|

||||||||||||

|

ナスダック総合指数

|

$

|

100.00

|

$

|

97.18

|

$

|

132.88

|

$

|

192.74

|

$

|

235.56

|

$

|

158.97

|

||||||||||||

情報源:ブルームバーグ社

配当をする

会社の収入の大部分は主に子会社の配当金に依存しています。したがって、株主に配当金を支払う能力は、主に子会社から配当金または他の資本分配を得ることに依存する。当行は当社に配当金を支払うにはいくつかの規制及びその他の制限を受けなければならない。貨幣監理署(“OCC”)

の規定によると、当銀行が配当金を支払う前と後にその適用される監督管理資本要求を満たし、かつその配当総額が当該例年のこれまでの純収入に以前の2年間の留保純収入を超えない限り、銀行は事前に監督部門の許可を得ることなく、同社に配当金を支払うことができる。2022年12月31日現在、銀行はすべての適用可能な最低資本金要求に適合し、事前にOCCの承認を得ることなく、1億453億ドルの配当金を会社に支払うことができる。

当社の資本がその財産価値の減価償却又は損失又はその他の原因により減少し、その額が資産を優先的に分配するすべての種別の発行済株式及び発行済み株式に代表される資本総額よりも少ない場合は、資産を優先的に分配するすべての

種別の発行済株式及び発行済み株に代表される資本額の不足が補われるまで、純利益から配当金を支払うことができない。項目1.業務と付記15中の“監督と監督”の節を参照し、項目8.財務諸表と補足データを参照し、本報告の他の部分を参照する。

株の買い戻し

同社は2022年12月31日までの1年間に、先に発表した株式買い戻し計画に基づき、1株36.78ドルの平均価格で40万株の普通株を購入した。2022年12月31日までに、2021年12月20日に許可され、2023年12月31日に満期になるこの計画によると、買い戻し可能な株式数は1,600,000株である。2022年第4四半期に、会社は普通株

を何も購入していない。

| 第六項です。 |

[保留されている]

|

25

カタログ表

| 第七項。 |

経営陣の財務状況と経営成果の検討と分析

|

本議論および分析は、NBT Bancorp Inc.(“NBT”)およびその全資本付属会社の総合財務状況および経営業績を簡明に記述することを目的としており、これらの付属会社はNBT Bank、National Association(“Bank”)、NBT Financial Services,Inc.(“NBT Financial”)およびNBT Holdings,Inc.(“NBT Holdings”)(以下、総称して“当社”と呼ぶ)を含む。本議論では、資本資源と資産/負債管理を含む2022年12月31日現在、2021年12月31日現在、2020年12月31日現在の運営結果と、2022年12月31日現在と2021年12月31日現在の財務状況を重点的に検討する。本議論と分析は、我々の連結財務諸表と関連説明と一緒に読まなければなりません。

前向きに陳述する

本文書および会社が将来米国証券取引委員会(以下“米国証券取引委員会”と略称する)に提出した文書、会社のプレスリリース、または他の公開または株主通信におけるいくつかの陳述、または許可された執行者の承認後に行われた口頭陳述は、1995年の“プライベート証券訴訟改革法”で定義されたように、前向きな陳述を含む。これらの陳述は、“予想”、“信じる”、“予想”、“予測”、“プロジェクト”、“できる”、“すべき”、“可能”、“可能”、または他の同様の用語を使用することによって識別することができる。多くの要素があり、その多くは会社がコントロールできないものであり、実際の結果と展望性陳述で予想されているものとは大きく異なる可能性がある。項目1 A“リスク要因”における議論は、参照によって本議論に組み込まれる任意の前向き陳述において明示的または示唆された結果とは大きく異なる我々の実際の結果をもたらす可能性のあるいくつかの要因を示している。

当社は読者にいかなる前向き陳述にも過度に依存しないことを戒めている。これらの前向き陳述は発表の日にのみ発表され、読者に注意し、上述した要素と当社がこれまでアメリカ証券取引委員会に提出した年度と四半期報告で議論された他の要素を含むが、これらの要素に限定されず、当社の財務業績に影響を与える可能性があり、当社の今後のいくつかの時期の実際の結果や状況が予想や予測と大きく異なる可能性がある。

法律の要件がない限り、当社は、そのような陳述日後に発生する予想または意外な事件または状況を反映するために、いかなる前向きな陳述を公開するいかなる修正も負担しないか、または明確にしない。

一般情報

NBT Bancorp Inc.はニューヨーク州ノーリッジに本部を置く金融持株会社で、2022年12月31日までの総資産は117.4億ドル。当社の業務は主に当行とその全方位サービスを提供する退職計画管理と記録子会社及び全方位サービスを提供する保険代理子会社によって行われ、主にその市場地域内の顧客に商業銀行、小売銀行、富管理とその他の金融サービスを提供し、ニューヨーク州中部と北部、ペンシルベニア州東北部、ニューハンプシャー州南部、マサチューセッツ州西部、バーモント州、メイン州南部とコネチカット州中部を含む。会社の経営理念はコミュニティ銀行として運営し、現地の意思決定に参加し、小売、商業と市政顧客に広範な銀行と金融サービスを提供することである。その後の財務審査は、当社及びその完全子会社、当銀行、NBT FinancialとNBT Holdingsの2022年及び以前の2年間の総合財務状況及び経営業績に影響する要素に重点を置いている。純利息差は本議論では完全

課税同値(“FTE”)基準で示されている.別の説明がない限り、議論された平均残高は1日平均である。2022年12月31日まで、2022年12月31日及び2021年12月31日までの監査済み総合財務諸表と関連付記及び2022年12月31日までの3年間の毎年の監査済み総合財務諸表及び関連付記は本審査とともに読まなければならない。

肝心な会計見積もり

米証券取引委員会の指導意見は“キー会計推定”の開示を求めている。アメリカ証券取引委員会は“肝心な会計推定”を公認会計原則

に基づいて作成した、重大な推定不確定性に関連し、登録者の財務状況或いは経営業績に重大な影響を与える可能性がある推定と定義する。会社はアメリカ公認会計原則に適合した財務会計と報告政策に従っている。本報告の他の部分に掲げる連結財務諸表付記1は,これらの政策の中で重要な政策について概説した。最近採用されている会計基準については、連結財務諸表付記2を参照されたい。すべての重要な会計政策が管理層に困難、主観的、または複雑な判断を要求するわけではない。以下に説明する信用損失準備および無資金負担準備は、米国証券取引委員会のキー会計推定の定義に適合するとみなされる。

信用損失対策には、信用損失準備と無資金引受損失準備が含まれる。会社は2020年1月1日に会計基準更新(ASU)2016-13を採用したため、金融商品·信用損失(主題326):金融商品信用損失の測定(“CECL”)とその関連改正案は、信用損失準備金の方法が2019年12月31日に比べて大きく変化していると試算している。この基準は、“発生した損失”方法の代わりに、現在の予想信用損失と呼ばれる“予想損失”方法を用いる。CECL方法はリスクオープンプール(あるいはリスクオープンプール)の全ライフサイクル内で予想される信用損失を推定する必要がある。これは、信用損失の確認を“可能”に遅延させて損失イベントが発生する損失方法の敷居をキャンセルする。CECL方法による予想信用損失の推定は、過去のイベント、現在の状況、および報告金額の回収可能性に影響する合理的かつサポート可能な予測に関する関連情報に基づく。歴史的損失経験は通常予想信用損失を推定する起点である。そして、当社は、報告日の資産特定リスク特徴や現在の状況に応じて履歴損失経験を調整すべきかどうかを考慮すべきであるが、これらの場合は履歴経験を使用している間は存在しない。最後に、会社は将来の経済状況の合理的で支援可能な予測を考慮する。我々の連結財務諸表で報告されている融資信用損失準備は、信用損失費用によって調整されており、この費用は収益で確認され、回収後の融資額を差し引くことで減少している。無資金引受損失準備brは、信用および予備信用証を提供するために、資金引受金がないような表外引受支払いの予想信用損失である。しかし、, 会社が無条件にキャンセル可能な引受金については、負債を確認しません。

無資金引受の損失予備は、将来の引き出しを推定し、これらの引き出しに期待損失率を適用することで決定されます。

26

カタログ表

当社の経営陣は、当社の融資組合予想契約期間内のすべての予想信用損失の推定に必要なbr準備金レベルを評価する際に不確実性があるため、信用損失準備に関する会計政策が重要な会計推定であると考えている。手当の適切性を決定することは複雑であり、経営陣が本質的に不確実な事項の影響を判断する必要がある。当時の主要な要素を考慮して、当時の既存融資組合の後続評価は、今後これらの時期の信用損失準備金に大きな変化をもたらす可能性がある。管理層の現在の信用損失準備金の評価は、準備金が適切であることを示しているが、異なる条件や仮定の下で、準備金を増加させる必要があるかもしれない。未来を展望すると、CECL方法を用いて信用損失準備金を計算する影響は著者らのローン組合せの構成、特徴と品質及び現在の経済状況と使用の予測の重大な影響を受ける。重大なbrこれらの要因や他の関連要因の変化により信用損失準備金の変動性が大きくなる可能性があるため,収益もより変動性が大きいと報告している。

会社の信用損失を推定する時に関連する最も重要な判断の1つは予測期間内の予想信用損失を推定するためのマクロ経済予測

に関する。2022年12月31日まで、このモデルはベースライン経済の見通しとオプションの下りシナリオを含む。基準展望は失業率環境が最初は3.9%であり,予測期間中に4.0%にやや上昇したことを反映している。東北地方のGDPの年化成長率(四半期別)は2023年の第1四半期開始時に約3.9%、予測期間終了時まで4.6%前後と予想されている。もう一つの下行シナリオ

東北失業率は2022年第4四半期の3.9%から2024年第1四半期6.9%のピークに上昇したと仮定する。これらの案とそれぞれの重みは、各測定日に評価され、2022年12月31日までの経営陣の予想を反映する。他の条件が変わらない場合、予測されるシナリオ重みの変化は、定量化準備金の変化と特定のシナリオの定性的調整によって、信用損失準備の推定金額に影響を与える。信用損失準備推定の2022年12月31日までのマクロ経済予測重み仮説に対する敏感性を示すために、当社は下り仮説の重みを10%~60%向上させ、基準仮定の重みを40%に低下させ、全体的に推定される信用損失準備を3%増加させた。信用損失をさらに証明するための準備推定2022年12月31日までのマクロ経済予測重み仮説に対する敏感性, 同社は下り仮説を100%に増加させ、信用損失準備金全体の見積もりを16%増加させた。

非GAAP測定基準

本Form 10−K年次報告には、非米国公認会計原則(“GAAP”)の方法で決定された財務情報が含まれている。

は、本Form 10−K年次報告において非GAAPを使用して開示されている場合に、比較可能なGAAP指標と比較可能なGAAP指標との入金を提供する。経営陣は,これらの非GAAP測定基準が有用な情報を提供しており,会社の中核業務の結果を知り,金融機関業界の情報基準を提供するために重要であると考えている。非GAAP計量はGAAPによって決定された財務計量の代替品とみなされるべきではなく、投資家は会社の業績または財務状況を評価する際に、GAAPによって報告された会社の業績および財務状況および他のすべての関連情報を考慮すべきである。従来、連結財務諸表で報告されていた金額を必要に応じて再分類し、今期の列報に該当するようにした。

概要

会社の経営業績と財務状況を評価する重要な管理審査要素は、純収益と1株当たり収益、平均資産と配当収益率、純利息差、非利息収入、運営費用、資産品質指標、融資と預金増加、資本管理、流動性と金利感度、顧客製品とサービスの改善、技術進歩、市場シェアと同業者比較を含むが、これらに限定されない。以下の情報は、会社の2022年12月31日までの会計年度業績と関連しなければならない

| ● |

純収益は1株当たり1億52億ドル、または1株当たり希釈後3.52ドル

|

| ● |

非利息収入は1兆556億ドルで、2021年より1.4%低下し、総収入の30%を占めた

|

| ● |

期末ローンは81.5億ドルで、8.7%(Paycheck保障計画(PPP)ローン10.2%を含まない)

|

| ● |

0.11%の純債権と1.24%の融資損失支出を含む強力な信用素指標

|

| ● |

2022年12月31日までの1株当たりの帳簿価値は27.38ドルであり、1株当たりの有形帳簿価値は20.65ドルである(1)2022年12月31日に。

|

| (1) |

非GAAP計量-以下の非GAAP台帳を参照してください。

|

27

カタログ表

経営成果

2022年12月31日までの年間純収益は1億52億ドル、あるいは希釈後の普通株1株当たり3.52ドルで、前年は1億549億ドル、または1株希釈後の収益は3.54ドルだった。

| ● |

2170万ドルの正の運営レバレッジが生まれ、総収入は8.1%の3890万ドル増加したが、運営費用は6.0%の1720万ドル増加した。

|

| ● |

2021年と比較して、2022年の純利息収入が改善されたのは、主にFRBの引き上げ目標連邦基金金利による利益資産収益率の上昇と、収益資産の増加により、Paycheck保護計画(PPP)収入が前年比1760万ドル(希釈後1株0.31ドル)低下する問題を力強く克服したためである

|

| ● |

同社は2022年に1710万ドルの融資損失準備金(1株当たり0.31ドル)を記録したが、2021年の純収益は830万ドル(1株当たり0.15ドル)だった。

|

| ● |

クレジットカードサービス収入が2021年を下回ったのは、当社がドッド·フランク法案ドビン修正案(“デビン改正案”)の法定価格上限条項の影響を受け、約800万ドル(1株当たり希釈後0.14ドル)だったためである。

|

| ● |

2022年の通期業績には100万ドルの合併関連費用が含まれています。2021年に発生する重大な非日常的取引には、会社の特定の預金製品および関連開示に関する係属中の訴訟と関連する430万ドルの推定訴訟和解コストが含まれる。2020年に発生する重大な非日常的取引には、支店の最適化に関連した480万ドルの支出が含まれている。

|

次の表にいくつかの財務的ハイライトを示します

|

十二月三十一日までの年度

|

||||||||||||

|

2022

|

2021

|

2020

|

||||||||||

|

実行状況:

|

||||||||||||

|

希釈して1株当たり収益する

|

$

|

3.52

|

$

|

3.54

|

$

|

2.37

|

||||||

|

平均資産収益率

|

1.29

|

%

|

1.33

|

%

|

0.99

|

%

|

||||||

|

平均株収益率

|

12.67

|

%

|

12.71

|

%

|

9.09

|

%

|

||||||

|

平均有形普通株権益収益率

|

16.89

|

%

|

16.92

|

%

|

12.48

|

%

|

||||||

|

純利差(FTE)

|

3.34

|

%

|

3.03

|

%

|

3.31

|

%

|

||||||

|

資本:

|

||||||||||||

|

株式と資産の比

|

10.00

|

%

|

10.41

|

%

|

10.86

|

%

|

||||||

|

有形権益率

|

7.73

|

%

|

8.20

|

%

|

8.41

|

%

|

||||||

|

1株当たりの帳簿価値

|

$

|

27.38

|

$

|

28.97

|

$

|

27.22

|

||||||

|

1株当たりの有形帳簿価値

|

$

|

20.65

|

$

|

22.26

|

$

|

20.52

|

||||||

|

レバレッジ率

|

10.32

|

%

|

9.41

|

%

|

9.56

|

%

|

||||||

|

普通株一級資本比率

|

12.12

|

%

|

12.25

|

%

|

11.84

|

%

|

||||||

|

一級資本充足率

|

13.19

|

%

|

13.43

|

%

|

13.09

|

%

|

||||||

|

リスクに基づく総資本比率

|

15.38

|

%

|

15.73

|

%

|

15.62

|

%

|

||||||

次の表は非GAAP台帳を提供します

|

十二月三十一日までの年度

|

||||||||||||

|

(単位は千、1株当たりのデータは除く)

|

2022

|

2021

|

2020

|

|||||||||

|

平均有形普通株式資本収益率:

|

||||||||||||

|

純収入

|

$

|

151,995

|

$

|

154,885

|

$

|

104,388

|

||||||

|

無形資産償却(税引き後純額)

|

1,698

|

2,106

|

2,546

|

|||||||||

|

純収益は目に見えない償却を含まない

|

$

|

153,693

|

$

|

156,991

|

$

|

106,934

|

||||||

|

平均株主権益

|

$

|

1,199,383

|

$

|

1,218,449

|

$

|

1,148,475

|

||||||

|

減算:平均営業権とその他の無形資産

|

289,238

|

290,838

|

291,787

|

|||||||||

|

平均有形普通株権益

|

$

|

910,145

|

$

|

927,611

|

$

|

856,688

|

||||||

|

平均有形普通株権益収益率

|

16.89

|

%

|

16.92

|

%

|

12.48

|

%

|

||||||

|

有形株式比率:

|

||||||||||||

|

株主権益

|

$

|

1,173,554

|

$

|

1,250,453

|

$

|

1,187,618

|

||||||

|

無形資産

|

288,545

|

289,468

|

292,276

|

|||||||||

|

資産

|

$

|

11,739,296

|

$

|

12,012,111

|

$

|

10,932,906

|

||||||

|

有形権益率

|

7.73

|

%

|

8.20

|

%

|

8.41

|

%

|

||||||

|

有形帳簿価値:

|

||||||||||||

|

株主権益

|

$

|

1,173,554

|

$

|

1,250,453

|

$

|

1,187,618

|

||||||

|

無形資産

|

288,545

|

289,468

|

292,276

|

|||||||||

|

有形権益

|

$

|

885,009

|

$

|

960,985

|

$

|

895,342

|

||||||

|

希釈した発行済み普通株

|

42,858

|

43,168

|

43,629

|

|||||||||

|

1株当たりの有形帳簿価値

|

$

|

20.65

|

$

|

22.26

|

$

|

20.52

|

||||||

28

カタログ表

2023年展望

会社の2022年の収益は、会社が会社の将来に投資し続ける能力があることを反映しているとともに、金利環境と全体の経済状況の持続的な変動によって管理されており、これらの環境と全体の経済状況は金融サービス業に挑戦している。2022年を通して、同社は他の金融サービス会社とともに、新冠肺炎の流行の中断を経験した。主に収益率曲線の急速な下方移動に関する変動であり、収益率曲線は2021年の大部分の時間と2022年初めにかなり安定しており、その後金利は2022年第2四半期から大幅に上昇し、2022年の残り時間と2023年の大部分の時間の収益率曲線が逆転した。今回の利上げは、高インフレに対抗するために通貨政策を大幅に引き締めることと高度に関連している。

一喜一憂した経済指標、持続的なインフレと収益率曲線の実質的な倒置は2023年の景気後退の可能性を増加させた。衰退の可能性は高まっているが,新冠肺炎の大流行全体にわたって,政府刺激措置は優れた消費者や企業貸借対照表を強化しており,いずれの形態の衰退も温和な観点である可能性を支持している。2023年の結果に影響を与える可能性のある重要な項目は、

| ● |

銀行システムの過剰な流動性は大幅に減少した

|

| ο |

融資の増加はマイナスの影響を受ける可能性があり、金利が上昇するため、融資者は全体的に高い資金コストに対応するため、歴史的な信用利回りに回復し始めている

|

| ο |

預金コストと全体の資金コストは純利息差にマイナス影響を与える可能性がある。流動性過剰により金融機関は2022年に預金金利より大幅に遅れている。この遅れは2023年の連邦基金金利に対する2023年の預金金利引き上げの可能性を増加させた

|

| ο |

高い金利は預金顧客に銀行システム以外の投資機会を提供し、業界全体の預金低下を招く。径流投資キャッシュフローが資金源として使用されているため、投資購入が鈍化している。

|

| ● |

最初に一時的とされていたインフレ駆動要因がより持続することが証明されるにつれて、インフレ圧力は経済をコントロールしている

|

| ο |

インフレ高騰はFRBの現在と予想される通貨政策に重大な影響を与えた

|

| ο |

会社が資産に敏感な貸借対照表の状況を受けて、利上げ措置による通貨政策の引き締めはこれまでにメリットをもたらしてきた。しかし、より高い金利は預金コストの上昇と経済減速を招く可能性がある。

|

| ● |

同社はニューイングランド市場での成長、収入の多様化、運営効率の向上、投資技術を含む長期戦略に引き続き集中している。

|

| ● |

ソールズベリー銀行会社(“ソールズベリー”)との合併は2023年第2四半期に完了する予定で、ソールズベリー株主の承認や規制部門の承認を含む慣例の完成条件に依存する。

|

上記の要因に加え、会社の2023年の展望は他の要因の影響を受けており、会社の将来の業績に影響を与える可能性のあるリスクや不確定要因は第1 A項で説明している。リスク要因です

資産·負債管理

当社は純利息収入と純収入を最大化することを試み、同時に様々なコア預金製品と他のbr資金源の組み合わせによってその流動性と金利感度を積極的に管理し、逆に適切な収益資産の組み合わせに資金を提供する。全時間当量で計算すると、会社の資産ポートフォリオと資金源の変化及び純利息収入への影響は以下で議論される。次の表

は簡明総合平均貸借対照表、課税同値基準に従って計算した各主要カテゴリの利益資産及び有利子負債の利息収入/支出分析及び平均収益率/金利を含む。2022年、2021年、2020年の21%の法定連邦所得税税率を使用し、免税証券とローンの利息収入を同値課税基礎に調整した。

29

カタログ表

平均残高と純利息収入

|

2022

|

2021

|

2020

|

||||||||||||||||||||||||||||||||||

|

(千ドル)

|

平均値

てんびん

|

利子

|

収益率/

料率率

|

平均値

てんびん

|

利子

|

収益率/

料率率

|

平均値

てんびん

|

利子

|

収益率/

料率率

|

|||||||||||||||||||||||||||

|

資産:

|

||||||||||||||||||||||||||||||||||||

|

短期利息口座

|

$

|

440,429

|

$

|

3,072

|

0.70

|

%

|

$

|

932,086

|

$

|

1,229

|

0.13

|

%

|

$

|

372,144

|

$

|

610

|

0.16

|

%

|

||||||||||||||||||

|

課税証券(1)

|

2,424,925

|

43,229

|

1.78

|

%

|

1,910,641

|

31,962

|

1.67

|

%

|

1,531,237

|

33,653

|

2.20

|

%

|

||||||||||||||||||||||||

|

証券免税(1) (3)

|

233,515

|

5,070

|

2.17

|

%

|

220,759

|

4,929

|

2.23

|

%

|

173,031

|

5,144

|

2.97

|

%

|

||||||||||||||||||||||||

|

連邦準備銀行と連邦住宅金融局株

|

27,040

|

995

|

3.68

|

%

|

25,255

|

616

|

2.44

|

%

|

33,570

|

2,096

|

6.24

|

%

|

||||||||||||||||||||||||

|

貸し付け金(2) (3)

|

7,772,962

|

333,008

|

4.28

|

%

|

7,543,149

|

302,331

|

4.01

|

%

|

7,461,795

|

308,080

|

4.13

|

%

|

||||||||||||||||||||||||

|

生息資産総額

|

$

|

10,898,871

|

$

|

385,374

|

3.54

|

%

|

$

|

10,631,890

|

$

|

341,067

|

3.21

|

%

|

$

|

9,571,777

|

$

|

349,583

|

3.65

|

%

|

||||||||||||||||||

|

その他の資産

|

893,197

|

983,809

|

942,274

|

|||||||||||||||||||||||||||||||||

|

総資産

|

$

|

11,792,068

|

$

|

11,615,699

|

$

|

10,514,051

|

||||||||||||||||||||||||||||||

|

負債と株主資本:

|

||||||||||||||||||||||||||||||||||||

|

貨幣市場預金口座

|

$

|

2,447,978

|

$

|

4,955

|

0.20

|

%

|

$

|

2,587,748

|

$

|

5,117

|

0.20

|

%

|

$

|

2,320,947

|

$

|

10,313

|

0.44

|

%

|

||||||||||||||||||

|

今口座を入金します

|

1,578,831

|

2,600

|

0.16

|

%

|

1,452,560

|

738

|

0.05

|

%

|

1,194,398

|

716

|

0.06

|

%

|

||||||||||||||||||||||||

|

貯蓄預金

|

1,829,360

|

592

|

0.03

|

%

|

1,656,893

|

829

|

0.05

|

%

|

1,393,436

|

745

|

0.05

|

%

|

||||||||||||||||||||||||

|

定期預金

|

464,912

|

1,776

|

0.38

|

%

|

577,150

|

4,030

|

0.70

|

%

|

733,073

|

10,296

|

1.40

|

%

|

||||||||||||||||||||||||

|

有利子預金総額

|

$

|

6,321,081

|

$

|

9,923

|

0.16

|

%

|

$

|

6,274,351

|

$

|

10,714

|

0.17

|

%

|

$

|

5,641,854

|

$

|

22,070

|

0.39

|

%

|

||||||||||||||||||

|

購入した連邦基金

|

14,644

|

588

|

4.02

|

%

|

17

|

-

|

-

|

14,727

|

302

|

2.05

|

%

|

|||||||||||||||||||||||||

|

買い戻し協定

|

69,561

|

67

|

0.10

|

%

|

100,519

|

132

|

0.13

|

%

|

154,383

|

266

|

0.17

|

%

|

||||||||||||||||||||||||

|

短期借款

|

46,371

|

1,968

|

4.24

|

%

|

1,302

|

26

|

2.00

|

%

|

183,699

|

2,840

|

1.55

|

%

|

||||||||||||||||||||||||

|

長期債務

|

6,579

|

161

|

2.45

|

%

|

15,479

|

389

|

2.51

|

%

|

62,990

|

1,553

|

2.47

|

%

|

||||||||||||||||||||||||

|

二次債務、純額

|

98,439

|

5,424

|

5.51

|

%

|

98,259

|

5,437

|

5.53

|

%

|

51,394

|

2,842

|

5.53

|

%

|

||||||||||||||||||||||||

|

二次債務

|