アメリカです

アメリカ証券取引委員会

ワシントンD.C.,20549

表

| 条例第13条又は15条に基づいて年次報告書を提出する | |

| 1934年証券取引法 |

本財政年度末まで

あるいは…。

| 憲法第13条又は15条に基づいて提出された移行報告書 | |

| 1934年証券取引法 |

_から_への過渡期

依頼書類番号:

CEVA,Inc.

(登録者の正確な氏名はその定款に記載)

| | | |

| (明またはその他の司法管轄権 | (税務署の雇用主 | |

| 会社や組織) | 識別番号) | |

| | | |

| (主にオフィスアドレスを実行) | (郵便番号) |

(

(登録者の電話番号、市外局番を含む)

同法第12条(B)に基づいて登録された証券:

| クラスごとのタイトル | 取引コード | 登録された各取引所の名称 |

| | | ♪the the the |

同法第12条(G)により登録された証券:なし

登録者が証券法規則405で定義されている経験豊富な発行者である場合は、再選択マークで示してください

| はい。☐ |

登録者が取引法第13節又は第15節(D)節に基づいて報告書を提出する必要がない場合は,再選択マークで示してください

| はい。☐ |

再選択マークは、登録者が(1)過去12ヶ月以内(または登録者がそのような報告の提出を要求されたより短い期間)に、1934年の証券取引法第13条または15(D)節に提出されたすべての報告書を提出したかどうか、および(2)過去90日以内にそのような提出要件に適合しているかどうかを示す。

| No ☐ |

再選択マークは、登録者が過去12ヶ月以内(または登録者がそのような文書の提出を要求されたより短い時間以内)に、S−T規則405条(本章232.405節)に従って提出を要求した各相互作用データファイルを電子的に提出したか否かを示す。

| No ☐ |

登録者が大型加速申告会社,加速申告会社,非加速申告会社,小さな報告会社,あるいは新興成長型会社であることを再選択マークで示す。取引法第12 b-2条の規則における“大型加速申告会社”、“加速申告会社”、“小申告会社”、“新興成長型会社”の定義を参照されたい

非加速申告が小さい報告会社

新興成長型会社

新興成長型企業であれば、登録者が延長された移行期間を使用しないことを選択したか否かを再選択マークで示し、取引所法第13(A)節に提供された任意の新たまたは改正された財務会計基準を遵守する

登録者が報告書を提出したかどうかを再選択マークで示し、その経営陣が“サバンズ-オクスリ法案”(“米国連邦法典”第15編、第7262(B)節)第404(B)条に基づいてその財務報告の内部統制の有効性を評価したことを証明する。この評価は、その監査報告書を作成または発行する公認会計士事務所によって行われる

証券が同法第12条(B)に基づいて登録されている場合は,登録者の財務諸表が以前に発表された財務諸表の誤り訂正を反映しているか否かを示すチェックマークを適用する

これらのエラーのより真ん中に登録者の任意の実行者が関連回復中に第240.10 D−1(B)条に従って受信されたインセンティブベースの補償に従って回復分析を行う必要があるかどうかを再選択マークで示す

登録者が空殻会社であるか否かをチェックマークで示す(取引法第12 b-2条で定義されている)

| はい、そうです | No ☒ |

2022年6月30日現在,登録者の非関連会社が保有する登録者普通株の総時価は#ドルである

最後までの実際の実行可能日まで、発行者が所属する各種普通株の流通株数を明記する。

| クラス | 2023年2月23日現在の未返済金 | |

| 普通株は、1株当たり0.001ドルです | |

引用で編入された書類

登録者は,2023年5月23日に開催される株主周年総会の最終依頼書(“2023年依頼書”)の一部を引用して第II部第5項及び第III部第10,11,12,13及び14項に組み込む。

カタログ

| 第1部 | ||

| ページ | ||

| 第1項。 | 業務.業務 | 5 |

| 第1 A項。 | リスク要因 | 15 |

| 項目1 B。 | 未解決従業員意見 | 32 |

| 第二項です。 | 属性 | 32 |

| 第三項です。 | 法律訴訟 | 32 |

| 第四項です。 | 炭鉱安全情報開示 | 32 |

| 第II部 | ||

| 五番目です。 | 登録者普通株市場、関連株主事項及び発行者による株式証券の購入 | 34 |

| 第六項です。 | 保留されている | 36 |

| 第七項。 | 経営陣の財務状況と経営成果の検討と分析 | 37 |

| 第七A項。 | 市場リスクの定量的·定性的開示について | 55 |

| 第八項です。 | 財務諸表と補足データ | 56 |

| 第九項です。 | 会計と財務情報開示の変更と相違 | 56 |

| 第9 A項 | 制御とプログラム | 56 |

| プロジェクト9 B。 | その他の情報 | 57 |

| 第三部 | ||

| 第10項。 | 役員·幹部と会社の管理 | 58 |

| 第十一項。 | 役員報酬 | 58 |

| プロジェクト12 | 若干実益所有者の担保所有権及び経営陣及び株式所有者に関する事項 | 58 |

| 十三項。 | 特定の関係や関連取引、取締役の独立性 | 58 |

| 14項です。 | チーフ会計士費用とサービス | 58 |

| 第4部 | ||

| 第十五項。 | 展示品と財務諸表の付表 | 59 |

| 第十六項。 | 表格10-Kの概要 | 63 |

| 財務諸表 | F-1 | |

| サイン | ||

前向きな陳述と業界データ

本年度報告には、リスクおよび不確実性に関する前向き陳述、および仮説が含まれており、これらの陳述が現実的または不正確であることが証明された場合、CEVAの結果は、これらの前向き陳述および仮説明示または示唆の結果と大きく異なる可能性がある。歴史的事実以外のすべての陳述は前向きな陳述と見なすことができる。前向きな陳述は、一般に、未来時制で書かれ、および/または、“将”、“可能”、“すべき”、“可能”、“予想”、“提案”、“信じ”、“予想”、“意図”、“計画”または他の類似語の前に書かれる。前向きな陳述には以下の内容が含まれる

| ● |

私たちのチップ設計の専門知識は私たちと顧客との関係を強化し、知的財産権の採用を簡略化し、日常的な印税を生み出したと信じている |

| ● |

我々は、高性能および低消費電力信号処理IPおよび専用の人工知能プラットフォームおよびソフトウェアの需要が増加しており、これらのプラットフォームおよびソフトウェアは、ターゲットアプリケーションに必要なすべてのハードウェアおよびソフトウェアを含むと信じている |

| ● |

私たちの戦略はよりスマートでネットワーク化された設備の需要を利用することです |

| ● |

私たちの競争に対する期待と私たちの分野の主要な競争要素の中で効果的な競争の信念 |

| ● |

携帯電話ベースバンド市場における私たちの既存の地位を超えて、私たちの無線接続とスマートセンシングIP製品を採用する仕事は引き続き進展していると信じています。最近私たちの接続とスマートセンシングIP製品について合意した合意は、伝統的な分野でも新しい分野でも、私たちは私たちの無線接続プラットフォームに特に興味を持っていることを示しています |

| ● |

私たちは、5 G携帯電話と5 Gモノのインターネット端末に対するPentaG 2プラットフォームは現在業界で最も全面的なベースバンドプロセッサIPであり、スマートフォン、固定無線、衛星通信、一連の接続設備(例えば、ロボット、自動車、知的都市および他の工業アプリケーション設備など)の5 G処理需要を満たすために、新参者と既存者に全面的な解決策を提供したと信じている |

| ● |

私たちは5 G基地局無線アクセスネットワーク(RAN)信号処理プラットフォームの方面の専門化と技術優勢は私たちを有利な地位に立たせ、絶えず増加している5 G RAN需要及び新しい構造と外形規格への崩壊を利用することができ、私たちの5 G RANプラットフォームは現在の業界の最も全面的なベースバンドプロセッサIPであり、顧客と現有会社に全面的な解決方案を提供し、5 Gの需要を満たすことができると信じている |

| ● |

ブルートゥース、Wi-Fi、UWB、ハニカムモノのインターネット、5 G IPは、モノのインターネットアプリケーションにさらに拡張することができ、私たちの付加価値と全体的なアドレス可能市場を大幅に増加させることができると信じています。ABI Researchのデータによると、2026年までに、毎年150億台を超える設備が予想されています |

| ● |

True Wireless Sereo(TWS)耳栓とスマートウォッチ、ARとVRイヤホン、その他のウェアラブル補助機器の市場は絶えず増加し、増加した成長細分化市場を提供してくれると信じている |

| ● |

Bluetooth IP、オーディオDSP IPと情景感知ユーザ体験のためのソフトウェアを組み合わせた独自の能力は、イヤホン、スマートウォッチ、カウンター補聴器、無線スピーカ、PCなどの急速に増加したTWS市場を利用できる有利な地位にあると信じています |

| ● |

私たちの第二世代SensPro 2センサハブDSPシリーズは任意のセンサー駆動の設備と応用に非常に魅力的な製品を提供し、私たちはこれらのアプリケーションがサポートする設備の転換に対応し、スマートフォン、無人機、消費カメラ、監視、自動車安全、音声支援設備と工業モノのインターネット応用における足跡と内容を拡大できると信じている |

| ● |

業界成長と将来の市場状況の予測に関する第三者の声明によると、Yole Groupを含む研究によると、2025年までにコンピュータ視覚と人工知能を統合したカメラ設備は10億台を超え、音声人工知能を統合した設備は6億台に達すると予測されている |

| ● |

我々のエッジ深度学習のための最新世代AIプロセッサシリーズNeupro-Mは、ニューラルネットワークの広範なカメラベースのデバイスへの展開が増えているため、今後数年間の新しいIP許可と印税駆動要素を表していると信じており、Yole Groupの研究によると、2026年までにEdge AIデバイスの年間出荷台数は25億台を超えると予想されている |

| ● |

Hillcrest Labsセンサ融合ビジネス部門は、パーソナルコンピュータ、ロボット、TWS耳栓、スマートテレビ、および多くの他のスマートセンサIP製品のための重要な技術部品を解決できると信じている |

| ● |

新しい成長キャリア、新しい市場カバー範囲、より広い収入基盤を提供することを含むIntrinSix買収への影響の信念は、私たちが利益の高い航空宇宙と国防市場に拡張することができ、CEVA IP製品の組み合わせとIntrinSixの広範なチップ設計能力を組み合わせた共同創造ソリューションを顧客に提供することができる |

| ● |

今後数年間、基地局およびモノのインターネットアプリケーションは、高容量ブルートゥースおよびWi-Fiから高価値センサへの融合および基地局RANの一連の異なる製品を含む出荷量と使用料収入の著しい増加をもたらすと予想される |

| ● |

私たちは持続的なデジタル転換が業界を相互接続と知能に推進するにつれて、私たちのユビキタス技術と協力ビジネスモデルは重大かつ長期的な成長の見通しを示し、私たちは引き続き半導体の勢いを利用して、私たちのEdge AI、5 G、Wi-Fi、ブルートゥース、その他の製品ラインを発売するつもりだ |

| ● |

私たちの許可、NRE、および関連する収入ビジネスは、特に5 G、Wi-Fi 6および7、Edge Ai、およびウェアラブルデバイスおよび可聴デバイスから、私たちの得意な複数の成長キャリアから利益を得続けると予想されています |

| ● |

需要、持続的なサプライチェーンの中断、不足を管理するための私たちの努力 |

| ● |

2023年と他の今後の期間の販売傾向と財務結果についての任意の陳述は、将来の顧客、契約、収入、支出に対する私たちの予想を含み、私たちの顧客チャネルについては、私たちの将来の収入の大部分は限られた顧客からのものであり、予測可能な将来、国際顧客は私たちの収入の大きな割合を占め続け、私たちの新しい顧客と収入のますますの大部分は国際顧客、特にアジア太平洋地域(APAC)と中国の販売、そして私たちの顧客基盤とヨーロッパとアメリカでの収入を拡大することができます |

| ● |

私たちは、私たちの現金と現金等価物、短期銀行預金と有価証券、運営現金は少なくとも今後12ヶ月以内に私たちの運営に資金を提供するのに十分な資本を提供すると予想している |

| ● |

私たちのポートフォリオにおける高金利変動は私たちの年間や四半期の財務状況に実質的な影響を与えないと信じています |

| ● |

私たちは2022年下半期に経験した高金利環境と経済減速への懸念が2023年上半期以上持続し、私たちの収入に悪影響を及ぼす可能性があると信じている |

| ● |

新冠肺炎の流行は、私たちの運営業績に実質的な影響を与えない可能性があるが、ロシアがウクライナに対して軍事行動を続け、スマートフォンと消費電子市場の需要疲弊と在庫増加、プロジェクト費用調整および他の調整を行っている技術部門を含め、他の世界的、マクロ経済、業界現象の影響を受け続けることが予想され、この影響は2023年上半期まで続くと予想されている |

| ● |

新たに任命された幹事と管理者を統合する際には、秩序ある移行プロセスに参加することを期待している。 |

展望的な陳述は未来の業績の保証ではなく、リスクと不確実性に関連する。本報告に掲載されている展望的陳述は、私たちが現在把握している情報と、私たちが陳述する際に合理的と考えられる予想と仮定に基づいている。法的要件を除いて、私たちは、本報告書または私たちの任意の他の通信における任意の前向きな陳述を更新する義務を負いません。このようなすべての前向きな陳述は、陳述を行う際に読み、これらの前向きな陳述は後に不完全または不正確である可能性があることを認識しなければならない。

多くの要素は実際の結果と本報告に記載されている前向き陳述によって表現または示唆された結果とは大きく異なる可能性がある。これらの要素は第1 A項目を含むが、これらに限定されない:リスク要素に列挙されたリスク。

この報告書は第三者研究会社が準備した市場データを含む。実際の市場結果は彼らの予測とは違うかもしれない。本報告書にはCEVAの商標と登録商標が含まれている。本年度報告Form 10−Kに記載されている他社の製品またはサービス名は、それぞれの所有者の商標または登録商標である場合がある。

第1部

| 第1項。 |

商売人 |

会社の概要

CEVAはメリーランド州ロクビルに本部を置き、無線接続とスマートセンシング技術のリード授権者であり、チップ設計サービスの提供者でもある。デジタル信号プロセッサ、AIプロセッサ、短距離および遠隔接続ソリューション、5 G無線プラットフォーム、およびセンサ融合、画像強化、コンピュータ視覚、音声入力、および人工知能のための補完ソフトウェアを提供し、これらは、よりスマートで、より相互接続された世界を実現するための重要な技術である。これまでに我々が様々な端末市場に出荷してきたチップは150億枚を超えており,その中には我々の最先端技術が含まれている.2022年には、CEVAがサポートする設備出荷台数は17億台を超え、毎秒50台を超える設備に相当する。

我々のハードウェアIP製品および解決策は顧客に許可され、顧客はそれを彼らのオンチップシステム(SoC)設計に組み込み、省エネルギー、スマート、安全、および相互接続されたデバイスを作成する。私たちの顧客は、モバイル、PC、消費、自動車、ロボット、工業、航空宇宙、国防と医療を含む様々なハニカムとモノのインターネット端末市場を目指している多くの世界有数の半導体と元の設備メーカー(OEM)会社を含む。我々のソフトウェア知的財産権は,主にそのSoCに我々のソフトウェアを埋め込むOEMに権限を与える.

我々のIntrinSixチップ設計業務部門は,我々の顧客にSoC設計サービスを提供することを共同創造と呼び,我々のIP製品の組合せ,IntrinSixを利用して(D 2 D)と安全なIPおよびデジタル,混合信号,無線周波数におけるIntrinSixの設計能力を提供することを目指している.我々の製品の一部として,チップ設計の専門知識を持つことで,顧客との関係を強化し,知的財産権の採用を簡略化し,恒常的な印税などを生み出すことができると信じている。また、IntrinSixはアメリカ国防省とアメリカ国防高級研究計画局(DARPA)と協力した成長しているチップ開発プロジェクトにおける経験と顧客基盤、及びそのプロセッサ安全とチップのIP製品は、CEVAのサービス可能市場と収入基盤を拡大した。

CEVAは持続可能性と環境保護意識を持つ会社である。私たちは“ビジネス行動と道徳的基準”と“持続可能な開発政策”を採択し、その中で私たちは環境保護、リサイクル、従業員福祉、プライバシーに強調し、集中している--私たちはこれを会社レベルで推進している。CEVAでは,社会的責任,価値の保護,これらの目的に対する意識に取り組んでいる。

私たちの収益組合には、主に知的財産権許可料と関連収入、非日常的プロジェクト(NRE)収入、私たちの知的財産権を導入した製品出荷による印税が含まれています。関連収入には、契約後のサポート、訓練、および開発システムとチップ販売の収入が含まれる。NREの収入は我々のIntrinSixチップ設計業務と関連している。

我々は1999年11月22日にデラウェア州に設立され,名称はDSP Cores,Inc.である.現在の会社は2002年11月にDSP Group,Inc.のデジタル信号プロセッサ知的財産権許可部とパルサス技術社(パルサス)が合併したものである.

私たちは世界に485人の従業員を持ち、イスラエル、アメリカ、フランス、セルビア、アイルランド、イギリスに研究開発機関を設置し、アジア太平洋地域(APAC)、スウェーデン、フランス、イスラエル、米国に販売と支援事務所を設置している。

業界背景

デジタル信号プロセッサコア

デジタル信号処理は現在多くの発展が最も速い電子市場の重要な基礎技術である。デジタル信号プロセッサ(DSP)は専用の高速プロセッサであり、データアレイに対して繰り返し算術計算を実行することに対して最適化されている。デジタル信号プロセッサは、現在の大多数のスマートおよび相互接続された電子製品に基礎を提供し、センシングおよび無線通信能力を可能にする(例えば、5 GベースバンドおよびRAN処理、コンピュータ視覚、深さニューラルネットワーク、音声処理および分析)。

Edge AIハイブリッドプロセッサ

Edge AIハイブリッドプロセッサは、コストと消費電力に敏感なスマートデバイスに向けて、従来のDSPとAI推論アルゴリズムの交換可能なワークロードを使用して、スマート視覚、対話式AI、センサ融合とコンテキスト感知を実現する新型プロセッサである。DSPは画像、視覚、音声、音声、レーダーなどの伝統的なアルゴリズムを処理するために用いられ、AIに関連する作業負荷、例えば分類、モードマッチング、予測と検出は、DSPとAI加速器を結合して処理する。これらのEdge AIハイブリッドプロセッサは,デバイス上ですべてのAI推論を実行し,雲による処理を必要としない.これらのプロセッサは、人間の脳を模倣し、視覚、音声、リアルタイム翻訳、ユーザ行動、およびマルウェア検出を含む広範な機能の認知タスクを実行することを可能にすることを意図している。今後数年、Edge AIプロセッサは、モバイル、消費、医療、工業、自動車アプリケーションを含む数十億台のデバイスに入る。

短距離無線IP

Wi−Fi、ブルートゥース、および超広帯域(UWB)は、モバイル、SmartHome、企業、およびモノのインターネット端末の市場需要を満たすことを望む任意の会社のキーテクノロジーである。さらに、多くの企業は、システム内の追加チップを介して接続を提供するのではなく、これらの接続技術をSoC設計に統合することを望んでいる。しかし、Wi-Fiとブルートゥース標準は絶えず発展しており、多くの新しい端末アプリケーションはこれらの強化から利益を得ることを望んでおり、これはSoCサプライヤーの発売時間に更なる圧力をもたらした。モノのインターネットの出現はこの新興市場を満たすためにIP接続に対する巨大な需要を招き、その中には知能True Wirelessステレオ耳栓、ウェアラブルデバイス、健康モニタリング、スマートスピーカ、スマート家電及び多くの他の消費とモノのインターネット設備が含まれている。これらの技術を内部開発ではなく許可することで,社内でこれらの技術を開発するために必要な高価な研究や開発コストを負担することなく,CEVAから最新の標準やプロファイルを得ることができるようになった。

ハニカムモノのインターネットIP

ハニカムモノのインターネット、特に狭帯域モノのネットワーク(NB-IoT)、LTE Cat-1とこれから発売されるRedCap標準はすでにセルラーネットワークを使用して低出力モノのネットワーク設備を遠隔接続したい会社の重要な技術になっている。本質的に、ハニカムは非常に複雑な技術であり、多くの業界知識はいくつかの大企業の手に握られている。低消費電力ハニカムDSPカーネルとプラットフォームを提供することによって、著者らは会社がハニカムモノのインターネット市場に入る障害を克服するのを助け、複雑かつ高価な研究開発を行うことなく、内部でこれらの技術を開発する。

5 G/5 G高度なユーザ機器およびインフラストラクチャIP

5 Gネットワークが引き続き全世界に配備されることに伴い、この標準巨大帯域幅と超低遅延を利用した新しい用例と応用が出現しており、固定無線アクセス、専用ネットワークと車両からすべて(V 2 X)通信を含み、いくつかの例を挙げるだけである。CEVAの最新世代CEVA-XC 20デジタル信号プロセッサ(CEVA-XC 20)とPentaG 2プラットフォームIPは有効にネットワーク設備メーカー、モノのインターネット会社とこれらの巨大な市場チャンスを利用したい新参者の比較的に高い参入ハードルを下げ、方法は全面的なIPを提供し、この基礎の上で彼らの5 G/5 G高級SoCとASICを構築し、同時に上場時間、リスク、仕事と関連コストを減少する。

センサー融合

マイクロ電気機械システム(MEMS)ベースの慣性および環境センサは、スマートフォン、ノートパソコン、ロボット、TWSイヤホン、空間オーディオイヤホン、スマートテレビ、リモコン、ARおよびVRイヤホン、無人機、および多くの他の消費および工業デバイスを含むますます多くのデバイスに使用されている。センサデータの処理と複数のセンサからのデータの融合に必要なソフトウェアは複雑であり,独自の特化が必要である.このようなセンサ処理ソフトウェアを内部で開発するのではなく許可することで,会社は処理後のセンサデータを用いて差別化されたコンテキスト感知装置を作成するアプリケーションの開発に集中することができる.

双子.双子

先進ノードで単片SoCを開発するコストはすでに指数級の増加を呈し、更に比較的に長い設計周期と製造周期を加えて、チップ構成は1種の実行可能で、コスト効果のある代替方案であることを招く。チップレットは、パッケージ内の他のチップレットと組み合わされ、チップ対チップ相互接続を介してプロセッサを形成するサブ処理ユニットまたはモジュールチップである。このような複雑なチップ設計の新しい方法は、5 G接続およびAI処理のようなモジュール化プロセッサ設計において必要な機能を提供することができる迅速かつより低コストなプロセッサ構築方式である。チップからチップへの相互接続IP、チップの安全と保障IP及び全面的な設計サービスを提供することによって、CEVAは会社がチップを開発し、この新興市場の需要を満たすことができる。

設計差

相互接続とスマート移動、消費、自動車、工業、航空宇宙と国防、モノのインターネット設備に対する需要は持続的に増加している。これらのデバイスは、より速い、より低い電力消費の接続、およびより豊富な知覚およびユーザ体験を予測する必要がある。半導体メーカーはますます大きな圧力に直面しており、より小さく、機能がより豊富で、より信頼性が高く、より安価で、性能の良い集積回路を製造することが求められている。この2つの傾向は,製品ライフサイクルの短縮と電池電力が制限された場合に同時に現れた。5 G、Wi-Fi 6およびブルートゥース5などの無線接続技術の出現、およびデバイスを知能化するために必要な各種センサ関連作業負荷、例えば先進的な画像強化、コンピュータ視覚、人工知能推論、音声と音声前後処理、空間音声と運動センサの融合は、これらの圧力をさらに増加させた。半導体製造技術は著しい進歩があり、単一チップ上に置かれた回路数を大幅に増加させたが、設計能力のための資源は製造技術の進歩に追いついておらず、日々増加する製造潜在力と制限された設計能力の間の“設計格差”はますます大きくなっている。

CEVAの業務

CEVAは広範な強力なプロセッサ、プラットフォームとソフトウェアを設計と許可することによって、モバイル、RAN、消費、自動車、ロボット、工業、航空宇宙と国防、およびモノのインターネット市場の需要を満たし、これらのプロセッサ、プラットフォームとソフトウェアは解決策の設計を簡略化し、各種のアプリケーション固有の解決策を開発し、これらの解決策は主にカメラ、マイクとIMUの接続と知能感知に関連する。

“設計格差”、およびオンチップシステムを開発するために必要な日々複雑かつ独特な技能を考慮すると、多くの半導体設計および製造会社は、プロセッサコア(例えば、DSP、CPU、GPUおよびAI)、接続プラットフォーム(例えば、ブルートゥース、Wi−Fi、超広帯域、5 G)およびソフトウェアアルゴリズム(例えば、センサ融合、音声、空間オーディオ)およびCEVAなどのシリコン知的財産権会社からのメモリおよび物理IPをますます多く選択しており、これらの技術を自ら開発するのではない。また、より複雑な設計とより短い発売時間に伴い、信号処理プラットフォームの開発はコスト効果を持たなくなり、多くの半導体会社にとって、信号処理プラットフォームを開発することはますます困難になり、スカラーやベクトルなどの複雑なDSPとAIアクセラレータ及び関連するグラフィックスコンパイラとデータ接続モデムとPHYプラットフォームを統合した。そのため,CEVAや第三者開発者コミュニティからこれらのIPの許可を得ることを求める会社が増えている.

私たちのビジネスモデルは

我々の目標は,我々のCEVA無線接続とスマートセンシングプラットフォームを移動,消費,自動車,ロボット,工業航空宇宙と国防,モノのインターネット市場の事実上の技術にすることである.これを実現するために,我々は世界的に我々の技術を半導体やOEM社にライセンスし,これらの会社が設計·製造した製品はCEVAによる解決策を彼ら自身の差別化技術と組み合わせている。私たちは最近IntrinSixを買収することで私たちの業務モデルを拡張し、私たちの顧客にチップ設計サービスを提供し、私たちの知的財産権を彼らのチップ設計に統合するのを助けました。このような拡張されたビジネスモデルは、重要な顧客との関係を強化し、新しい顧客に接触し、日常的な印税を発生させることができると信じている。

私たちは私たちのビジネスモデルが私たちにいくつかの重要な利点を提供してくれると信じている。シリコン製品の製造や販売に集中しないことで、私たちの技術を自由に広く許可し、私たちの資源の大部分を自由に研究開発に集中させることができます。私たちに許可されている知的財産権を選択することで、メーカーは自分の差別化された解決策を作成し、独自の製品路線図を開発するという利点を得ることができる。我々の許可作業により、CEVAに基づく解決策を開発するグローバルコミュニティが構築されているので、彼らの利点、顧客関係、ノウハウ、および既存の販売およびマーケティングインフラを利用することができる。また,我々の知的財産権は広範な許可と配備を得ているため,システムOEM社は広範なサプライヤーからCEVAベースのチップセットを得ることができ,いずれのサプライヤーへの依存を削減し,価格競争を促進することができ,両者ともCEVAベースの製品のコストを抑えるのに役立つ。

私たちは許可、非日常的な工事(NRE)と特許使用料のビジネスモデルを経営しています。私たちは通常、私たちのハードウェア技術にアクセスするための許可料を受け取り、私たちのハードウェアまたはソフトウェア技術を採用している各単位のシリコンに対して印税を徴収します。チップ開発計画設計の専門知識を必要とするクライアントにもNREサービスを提供する.

ライセンス料とNREサービスは合意された契約条項に従って領収書を発行する。特許使用料は、通常、CEVAベースのシリコン製品の固定単価または販売価格のパーセンテージに基づいて四半期報告および発行される。

戦略.戦略

高性能と低消費電力信号処理IPおよび専用の人工知能プラットフォームとソフトウェアに対する需要が増加しており、これらのプラットフォームとソフトウェアはターゲットアプリケーションに必要なすべてのハードウェアとソフトウェアを統合していると考えられる。現在、チップ設計技能と専門知識が不足しており、ますます多くの会社が内部でチップを開発することを決定し、これは知的財産権とチップ設計サービスに対するより大きな需要を創造していることを認識している。

我々のIP製品の組合せは戦略調整を経て,ますます増加するスマート相互接続設備需要の中で最も利益のある“設計空白”を利用できるようになった.CEVAは、5 Gセルラーベースバンド、無線ウェアラブルデバイス、ロボット、自動車、およびモノのインターネットを含む、複数の重要な成長市場で完全な解決策を開発する専門知識を提供する。これらの市場のために、5 G、コンピュータ視覚、音声、人工知能、Wi−Fi、ブルートゥース、UWB、ハニカムモノのネットワーク解決策、センサ融合、音声およびセキュリティ、およびチップ相互接続ソリューションのための様々な専用DSPおよびプラットフォームを含む包括的な接続およびスマートセンシングIP製品の組み合わせを提供する。私たちは私たちがこの持続的に増加する需要を活用することができる有利な地位にあると信じている。この業界の変化を利用するためには

| ● |

特性、性能、および機能を増加させるために、一連のDSPコアおよびEdge AIハイブリッドプロセッサを開発し、強化します |

| ● |

私たちの短距離無線IPとクライアント群を開発し、拡大し、最新の標準と最も完全な製品を提供して、私たちの顧客の配置を簡略化します |

| ● |

5 G携帯電話、ハニカムモノのインターネット基地局RAN、自動車とイヤホン市場でチャンスを追いかけ、足跡を拡大するために、新世代高性能DSPとAI加速器を開発し続ける |

| ● |

無線、人工知能、音声、音声、IMU(慣性測定ユニット)製品にソフトウェアを追加して課金することで、“バリューチェーン”の上流に移動します |

| ● |

我々の人工知能アクセラレータとCDNNグラフィックスコンパイラソフトウェア技術を用いて,EDGE SoC市場のために人工知能分野における我々の存在を拡大した |

| ● |

一連の完全かつ高度に統合されたプラットフォームソリューションの開発と強化を継続し、全面的なチップ設計までの完全かつ検証されたシステム解決策を提供するために、共同創造された取引としてチップ設計サービスを提供する |

| ● |

戦略技術に慎重に投資し続け、既存市場での存在を強化したり、新しい潜在市場に参入したりすることができるようにする |

| ● |

CEVAに基づく解決策を開発したグローバル半導体とOEMライセンス側コミュニティ内の関係とリーダーシップを利用して |

| ● |

先進プロセッサ技術の開発、IPとセンサー融合ソフトウェアの接続における著者らの技術リードを利用して、原始設備メーカーと半導体会社と新しい戦略関係を構築し、発展させ、CEVAに基づく解決方案がその内部DSP或いは現有のDSPサプライヤーを代替する;及び |

| ● |

我々の知的財産権許可と印税業務モデルを活用することは,我々の技術を広く採用する最適なツールであり,新たな許可可能技術や応用の研究開発に資源を集中させることができると考えられる. |

製品

私たちは無線接続とスマートセンシングプラットフォームのリードライセンス者であり、半導体会社と原始設備メーカーのチップ設計サービスプロバイダでもあり、移動、消費、自動車、ロボット、工業、航空宇宙と国防、そしてモノのインターネット市場にサービスを提供している。我々の総合プラットフォームは専用のDSPとAI加速器と他のタイプの加速器から構成され、5 Gベースバンド処理、スマート視覚、音声認識、物理層処理とセンサ融合を含む低消費電力作業負荷に向けている。また、5 G RANおよびOpen RAN、Wi−Fi企業および住宅アクセスポイント、衛星通信および他の多ギガビット通信向けの高性能DSPを提供する。私たちの製品の組み合わせには、音声フロントエンド処理および音声認識、イメージング、ならびにコンピュータ視覚およびセンサの融合を含む、当社のプロセッサの最適化された様々なアプリケーションも含まれています。センサ融合に対して、著者らのHillcrest Labsセンサ処理技術はAR/VR、ロボット、リモコンとモノのインターネットに広範なセンサ融合ソフトウェアとIMU解決方案を提供した。無線モノのインターネットの場合、業界で最も広く採用されているブルートゥース(低エネルギー消費およびデュアルモード)、Wi−Fi 4/5/6/6 e(802.11 n/ac/ax)、UWBおよびハニカムモノのネットワークIPを提供する。私たちの製品カテゴリには

| 1) |

無線通信 |

| ● |

5 G携帯電話、5 G RAN、および汎用ベースバンド処理に適したCEVA−XCベクトルDSP |

| ● |

UEおよび非携帯電話5 G垂直市場(例えば、固定無線アクセス、工業4.0、ロボット、および超低遅延システムを必要とするAR/VRデバイス)のためのPentaG 2−5 G NRモデムプラットフォーム |

| 2) |

人工知能とコンピュータ視覚 |

| ● |

DSPプロセッサと包括的なソフトウェア製品の組み合わせを含む画像形成、視覚、動力統合、アプリケーションのためのSensPro 2センサハブプラットフォーム |

| ● |

人工知能アプリケーションのためのNeupro-Mプラットフォームは、自動車、監視、移動などの複数の市場の需要を満たすために、専用AIプロセッサ、超低電力加速エンジン、メモリアーキテクチャ、およびスマートインターフェースの組み合わせを含む統合および拡張可能なシステムの形態を採用している |

| ● |

CDNN:深度ニューラルネットワークグラフィックスコンパイラ,AI開発者が組込みデバイス上であらかじめ訓練されたネットワークを自動コンパイル,最適化,実行できるようにする |

| 3) |

物音がする |

| ● |

CEVA-Bluebud無線オーディオプラットフォーム、CEVA-Bx 1、CEVA-BX 2およびSensPro 2 DSP、AIアクセラレータ、WhisPro音声認識およびClearVoxを含む音声アプリケーション用アルゴリズムおよびソフトウェアは、近接場および遠視野音声装置に適した完全な音声フロントエンドソフトウェアパッケージである |

| ● |

ディープニューラルネットワークコンパイラおよびツール |

| 4) |

センサー融合 |

| ● |

MotionEngine、センサ処理ソフトウェア、高精度6軸と9軸センサ融合、動的センサ較正、およびカーソル制御、ジェスチャ認識、活動追跡、コンテキスト感知およびAR/VR安定などの多くの特定のアプリケーション機能を組み合わせた |

| ● |

センサセンタDSPは、AIやDSPが各種センサに関連する作業負荷を処理する中心として、カメラ、レーダ、レーザレーダ、飛行時間、マイク、慣性測定ユニット(IMU)を含む |

| 5) |

多用途デジタル信号プロセッサ/コントローラ |

| ● |

様々な信号処理およびワークロードの制御に適したCEVA-BX高度プログラマブル現代プロセッサ |

| 6) |

無線モノのインターネット |

| ● |

RivieraWaves Bluetooth 5(最大5.3)デュアルモードおよび低エネルギー消費プラットフォーム |

| ● |

RivieraWavesのWi-Fi(4/5/6/6 E最大4 x 4)プラットフォーム |

| ● |

UWBプラットフォーム |

| ● |

NB−IoT向けトンボプラットフォーム |

我々は,ハードウェア記述言語定義(ソフトコアまたは合成可能コアと呼ぶ)の形で我々のDSPコア,プラットフォーム,およびAIプロセッサを渡す.すべてのCEVAコアは、任意の物理ライブラリを使用して任意のプロセス上で製造することができ、ツール一式と統合開発環境を備えています。広範な第三者ネットワークはCEVA DSPコア、プラットフォームとAIプロセッサ、及び各種補充ソフトウェアとプラットフォームをサポートしている。また,開発プラットフォーム,ソフトウェア開発パッケージ,ソフトウェアデバッグツールを提供し,システム設計,デバッグ,ソフトウェア開発に便利である.

製品を市場に投入するコスト、複雑性とリスクを低減するため、CEVAはシステムプラットフォームと解決方案を開発した。これらのプラットフォームと解決策はハードウェアとソフトウェア要素を結合しており、CEVA最先端のDSPコア、プラットフォームと人工知能プロセッサを配備するデザイナーにとって、これらの要素は不可欠である。プラットフォームは通常、CEVA DSPカーネル、ハードウェアアクセラレータおよびコプロセッサ、最適化されたソフトウェア、ライブラリ、およびツールチェーンを統合する。我々はDSPに基づくプラットフォームシリーズは、携帯電話、ハニカムモノのネットワークデバイスおよび基地局RAN、有線通信、高度画像化、コンピュータ視覚、レーダーアプリケーションおよび深さニューラルネットワーク、ならびに音声、音声およびセンシング、およびモノのインターネット関連アプリケーションにおけるベースバンド処理に向けられている。また,我々の先端技術の組合せ,およびIntrinSixのチップ設計能力は,拡大しつつある半導体市場における既存や新参者に全面的な提案を提供している。私たちは私たちのシステムプラットフォームと解決策をめぐってこれらの顧客にチップ設計サービスを提供して、全面的なチップ設計まで製品を市場に出すリスクをさらに下げることができます。

顧客

我々は我々の信号処理コア、プラットフォーム、AIプロセッサ、接続IPを世界各地の有力な半導体とOEM会社に許可した。これらの会社は、私たちの知的財産権を、消費電子会社に製造、マーケティング、販売する専用チップセットまたはカスタマイズ設計チップセットに統合している。私たちはまた私たちの技術を元の設備製造業者に直接許可する。我们的授权客户包括以下客户:Actions、Ambiq、AIC Semi、Artosyn、ASPEED、ASR Micro、Atmoic、AutoTalks、Beken、Bestechnic、Broadcom、Celeno、Ceragon、Cirrus Logic、Espressif、Fujifilm、GCT Semi、Goodex、iCatch、ICOM、InPlay、Intel、iRobot、Itron、Leadcore、LG电子、LifeSignals、Mediatek、MicroChip、MorningCore、Nations、NextChip、诺基亚、北欧Semi、Novatek、Nurlink、NXP、on Semi、Synaptics、Optek、Oticon、Panasonic、Picocom、Renesas、RockChip、Rohm、三星、Sanechips、Sharp、Five、SilowFlow、SigmaFext、Social Star、索尼、Sonova、Toshiba、Unisoc、Renesas、RockChip、Rohm、三星、Sanechips、Sharp、Five、Silower、Sigmax、Social Star、Sony、Sonova、Stshiba、Unissoc、Renesas、RockChip、Rohm、三星、Sanechips、Sharp、Five、Silower、Sigmaext、Social Star、Sony、NextChip、Nokia、Nordic Semi、Novatek、Nurlink、NXP、on Semi、Synaptics、Optek、Oticon、Panasonic、Picocom、Renesas、RockChip、Rohm、三星、Sanechips、Sharp、Five、Silower、Sigmamax、Socionext、Sony、Toshiba、Unissoc、Vatics,Winner Micro,ヤマハ,中興通信である.

国際販売と運営

2022年、新興市場(ヨーロッパと中東)とアジア太平洋地域(アジア太平洋地域)の顧客は私たちの総収入の79%を占め、2021年と2020年はそれぞれ私たちの総収入の78%と79%を占め、その中で中国地区の顧客はそれぞれ2022年、2021年、2020年の総収入の56%、55%、51%を占めている。我々の収入の地理的内訳と長期資産の位置に関する他の情報は,本年度報告の他の部分に見られる我々の総合財務諸表の付記12に掲載されている。

販売とマーケティング

私たちは直売団体を通じて私たちの技術を許可した。2022年12月31日現在、私たちは販売とマーケティングで36人の従業員を持っています。私たちはアジア太平洋地域、スウェーデン、イスラエル、フランス、アメリカに販売事務所と代表部を設置している。

お客様との密接な関係を維持し、これらの関係を強化することが私たちの戦略の核心です。私たちは時々新しい信号プロセッサ、プラットフォーム、ソフトウェア解決策、または接続製品を開発し、多くの一流業界参加者と密接に協力して、私たちは広範な業界の需要を満たす実行可能な応用に集中しているか、あるいは私たちのマーケティングチームから私たちの新しい開発のために同様の投入と洞察力を獲得しようとしていることを市場に示している。一般的に、これらの業界の先頭者はこれらの製品の許可者となり、既存のコア、応用プラットフォーム、接続製品の将来の発展のための路線図を制定し、市場の次の潜在的な応用を予測するのを助けることができる。私たちは私たちの顧客関係を利用して、より早い発売時間内に新製品を渡すことを求めています。

私たちは様々なマーケティング措置を使って目標市場の需要とブランド知名度を刺激します。これらのマーケティング努力は、業界アナリストと接触し、肝心な業界貿易展示会と会議で講演を行い、潜在顧客との関係を発展と育成するための全面的なデジタルマーケティング計画を含む。私たちのマーケティングチームは競争基準分析を行い、私たちが競争地位を維持するのを助ける。

技術的支援

私たちはイスラエル、アジア太平洋地域、フランス、アメリカの事務所を通じて技術支援サービスを提供している。2022年12月31日現在、私たちは技術支援部門に31人の従業員がいます。私たちの技術支援サービスには

| ● |

お客様の特定の問い合わせ、訓練に応答し、利用可能な時に私たちの製品の更新とアップグレードを配布する実施に協力します |

| ● |

我々の技術の使用を支援するために、一般的なハードウェアおよびソフトウェア設計例、既製ソフトウェアモジュール、およびガイドラインを我々の許可者に提供することを含むアプリケーションサポート |

| ● |

当社の信号処理IPおよびアプリケーションプラットフォームを作成するクライアント固有の実装を含む設計サービス。 |

私たちの技術支援サービスは私たちの許可メーカーが私たちの核心とプラットフォームを彼らの設計と製品に埋め込むのを助ける手段だと信じています。我々の技術は非常に複雑であり,複雑な信号処理IPコアアーキテクチャ,集積回路設計と開発ツールを結合している.我々の顧客が我々の解決策を実施するのを支援する上で,効率的な顧客支援により,そのアプリケーションの上場時間を短縮することができる.私たちの支援組織は経験豊富なエンジニアと専門的な支援者で構成されている。私たちは私たちの許可者とその顧客に技術訓練を提供し、時々彼らに会って、私たちの技術の実施状況を追跡します。

研究開発と非日常的な工学設計サービス

私たちの研究開発チームは、私たちの既存の製品の改善と向上に集中し、新製品を開発して、私たちの製品と市場機会を拡大し、NRE設計サービスを提供します。これらの努力は現在と予想される顧客と市場需要によって大きく推進されている

2022年12月31日現在、我々の研究開発チームは372人のエンジニアからなり、イスラエル、フランス、アメリカ、アイルランド、イギリス、セルビアの8つの開発センターで働いており、INTRAINSixの47人のエンジニアを含み、研究開発プロジェクトに従事したり、チップ設計にNREサービスを提供したりしている。我々のエンジニアは5 G、コンピュータ視覚、人工知能、接続製品(Wi-Fi、UWBとブルートゥース)、NB-IoT及びセンサ処理とセンサ融合ソフトウェアのDSPコアとツールの開発に豊富な経験を持っている。また、必要に応じて専門的なスキルを持つ第三者請負業者を招いて、私たちの研究開発を支援しています。

我々のNREサービスは以下の主要な設計サービス領域の中で最も複雑と時間要求が最も厳しい集積回路設計プロジェクトに関連している:マルチプロセッサデジタルSoCとFPGA設計、混合信号、アナログと無線周波数チップ。他のサービスには,設計検証,物理設計,シリコンチップ実現がある.これらのスキルはすべて希少であり,現在の半導体分野では非常に人気があり,消費者やモノのインターネットから自動車,航空宇宙,国防まで様々な垂直業界に適している.

我々は我々の研究開発者が電子及び関連業界標準の制定と維持の各種国際組織において積極的な役割を維持することを奨励する。このような参加は、私たちが新しい基準の制定に影響を与えることができ、私たちがいつでも基準に関する重要な新しい発展を理解することができ、これらの標準制定機関にも参加する既存の顧客と潜在的な顧客に私たちの専門知識を示すことができるようにする。

競争

私たちの経営する市場競争は激しいです。それらは急速な変化の影響を受け、新製品の発売の大きな影響を受けている。私たちはIPを処理する他の許可されたサプライヤーと競争する。我々の分野の主要な競争要素は、信号処理IP性能、IntrinSixのIPとNRE能力、チップ全体のコスト、消費電力、柔軟性、信頼性、通信とマルチメディアソフトウェアおよびアルゴリズムの可用性、設計周期、ツールチェーン、顧客サポート、財務実力、知名度と名声であると考えられる。私たちは、これらの分野で効果的な競争があると信じているが、未来の成功的な競争のための財政資源、技術専門家、マーケティングや支援能力を持つことは保証されない。

我々が競争する市場は大型,高能力の半導体会社が主導しており,これらの会社は顕著なブランド認知度,膨大な実装基盤,膨大な支援,現場応用エンジニアネットワークを持っている.以下の業界参加者と要因は、私たちの競争力に大きな影響を及ぼすかもしれません

| ● |

私たちは信号処理のコア分野でVeriSilicon、Cadence、Synopsysと直接競争している |

| ● |

我々は、ARM、SynopsysおよびCadence、およびRISC−VオープンソースのようなCPU IPまたは構成CPU IP(DSP構成のCPUおよび/またはDSP加速および/または接続機能を提供する)プロバイダと競合する |

| ● |

私たちは連合科、クアルコム、サムスンと恩智浦などの会社の内部工事チームと競争して、これらの会社は内部でプログラム可能なDSPコア製品と信号処理コアを設計する可能性があるので、私たちの技術を許可しません |

| ● |

私たちは短距離無線市場でMindtree、Synopsys、サイプラス(現在はインフィニティの一部)、Silicon Labs、恩智浦などの社内エンジニアリングチームと競争している |

| ● |

私たちは埋め込みイメージングと視覚市場でCadence、Synopsys、Videantis、ARM、VeriSiliconと競合しています |

| ● |

ARM、Cadence、Synopsys、Cambricon、デジタルメディア専門家(DMP)、Expedera、Imagination Technologies、NVIDIAオープンソースNVDLA、VeriSiliconなど、AIプロセッサ市場でAIプロセッサおよびアクセラレータプロバイダと競合している |

| ● |

我々は音声と音声アプリケーション市場でARM,Cadence,Synopsys,VeriSiliconと競合している |

| ● |

我々は主要市場でWiproやCyientとチップ設計サービスを競合し,航空宇宙や国防市場でMarvell,ASIC North,First Pass Engineeringと競合している |

中央プロセッサ(CPU)の知的財産権を提供する会社からの競争にも直面している。これらの会社の製品は、モバイルや家庭娯楽製品など、様々なアプリケーションにおけるホスト機能に使用されている。これらのアプリケーションは、一般に、通信およびビデオ/音声/音声関連タスクを担当するプログラマブルDSPまたはニューラルネットワーク加速器、ニューラルネットワーク、または場合によっては接続能力をさらに含む。ARM、CadenceとSynopsysなどのCPU会社はDSP加速、CNN加速および/または接続解決策を追加し、それを利用してベースバンド、ビデオ、イメージング、視覚、人工知能、オーディオと接続分野でプラットフォーム解決方案を提供する。

いくつかの大きな潜在的な顧客に対して、私たちはまた内部エンジニアリングチームと競争して、これらのチームは自分でプログラム可能な信号処理IPコア製品を設計するかもしれません。共同開発課、サムスン、イタリア半導体などは、当社の設計をいくつかのアプリケーションに使用し、独自のカーネルを他のアプリケーションに使用することを許可しています。これらの会社はまた、独自の信号処理IPコアを第三者に許可し、直接競争相手となることを選択する可能性がある。

また,将来的には規模の小さいニッチ半導体設計会社からのますます激しい競争に直面する可能性がある。私たちの何人かの顧客はまた内部設計を通じて彼らの要求を満たすことを決定するかもしれない。内部研究開発チームを除いて、私たちは私たちの市場製品の範囲内でどの会社とも競争しません。

専有権

私たちの成功と競争能力は、私たちの知的財産権の独自の側面を開発し、維持する能力と、他人の固有の権利を侵害することなく業務を展開する能力に依存します。私たちは特許、商標、商業秘密、著作権法、および契約制限の組み合わせによって、私たちの技術の独自の側面を保護します。このような法的保護は私たちの技術に限られた保護しか提供できない。私たちはまた、私たちの固有情報にアクセスする権利のある従業員やコンサルタントが私たちと秘密協定に署名し、私たちのソースコードや他の知的財産権へのアクセスを制限することで、私たちの知的財産権やビジネス秘密の開示を制限しようとしています。技術が日進月歩であるため、私たちは技術のリードを確立し、維持する上で、例えば私たちの人員の技術と革新技能、新製品開発と既存製品の増強などの要素は私たちの技術に対する具体的な法律保護よりも重要であると信じている。

私たちは特許を申請することで私たちの独自技術を保護する肯定的な計画を持っている。私たちの特許は私たちの信号処理IPコアと専用プラットフォーム技術に関するものだ。2022年12月31日現在,米国で66特許,カナダで5特許,EME(ヨーロッパと中東)地域で88特許,アジア太平洋地域(APAC)で10特許,合計169特許を有し,有効期間は2023年から2039年である。また,2022年12月31日現在,米国では11件の係属特許出願があり,カナダでは2件の係属特許出願があり,EME地域では9件の未決特許出願があり,アジア太平洋地域では3件の保留世界(PCT)特許出願と5件の保留特許出願の合計30件の係属特許出願がある。

私たちは私たちが慎重だと思う国で外国特許保護を積極的に求めている。我々の政策は,価値のある新しい技術を開発したり,技術を改善したりする際に,特許または他の適切な法的保護を出願することである.特許の地位は複雑な法律と事実の問題に関連しており、許容される特許請求の範囲の広さは不確定である。したがって、私たちが提出した任意の特許出願が特許が発行されることをもたらすことを保証することはできません。あるいは私たちが発行した特許と将来発行される可能性のある任意の特許は、類似した技術を持つ競争相手からの攻撃から十分な保護を提供してくれます。私たちはまた、私たちに発行された特許が侵害されないか、あるいは他の人が私たちの技術を巡って設計されないという保証はありません。さらに、私たちの製品が開発、製造、販売される可能性のある国/地域の法律は、アメリカの法律のように私たちの製品や知的財産権を保護しないかもしれません。私たちは、私たちが処理している特許出願または任意の未来の出願が第三者の承認を得るか、または第三者の挑戦を受けないことを保証することはできず、いかなる発行された特許も私たちの技術を効果的に保護するか、または第三者が保有する特許は私たちの業務能力に悪影響を与えない。

半導体業界の特徴は,特許や他の知的財産権をめぐる訴訟が頻繁であることである。半導体分野の侵害問題は高度な技術性と主観的な分析に関連している。また,特許保有会社(いわゆる特許“痴漢”)は特許侵害を主張するようになっており,これらの会社は技術を使用せず,その唯一の業務は金銭的利益のためにわが社などに対して特許を強制することである.これらの特許保有会社はサービスや技術を提供していないため、反クレーム方式で私たち自身の特許は無効である可能性があると主張している。将来的には、私たちの特許や他の知的財産権を強制的に執行し、私たちの商業秘密を保護し、他人の独自の権利の有効性と範囲を決定したり、侵害または無効クレームに対して抗弁するために訴訟を提起する必要があるかもしれない。私たちはこのような訴訟に勝ったり、必要な財政資源を投入して、このような訴訟を成功させることができるということを保証することはできません。

私たちの特許や他の知的財産権に関する潜在的な紛争では、私たちの許可者も訴訟の目標になる可能性がある。私たちのライセンス契約条項によると、私たちは一般的に許可者たちに賠償する義務がある。私たちの賠償義務には一般的に最高限度額がありますが、これらの義務は巨額の費用を招く可能性があります。私たちが許可者側に要した時間と費用を賠償することに加えて、ライセンサー側が私たちの解決策を含む製品の開発、マーケティング、販売は訴訟によって深刻に中断または閉鎖される可能性があります。

我々はまた,商標法,著作権法,商業秘密法によって知的財産権を保護している.私たちの名前CEVAと関連するCEVAマークはすでに米国に商標登録されており、現在この商標で私たちの信号処理コアと他の技術製品を販売しています。

人的資本資源

次の表に2022年12月31日までのCEVAの従業員数を職能と地理的位置別に示した。

| 番号をつける |

||

| 従業員総数 |

485 |

|

| 機能 |

||

| 研究と開発と非再開発 |

372 |

|

| 販売とマーケティング |

36 |

|

| 行政管理 |

46 |

|

| 技術的支援 |

31 |

|

| 位置 |

||

| イスラエル |

257 |

|

| フランス |

49 |

|

| アイルランド |

12 |

|

| 中国 |

18 |

|

| アメリカです |

96 |

|

| イギリス.イギリス |

9 |

|

| 他の場所 |

44 |

私たちが業務を展開している国では、私たちは尊敬される雇用主であり、従業員の助けを受けて、責任あるグローバル企業市民になり、より持続可能な会社になるように努力していると信じています。私たちの商業行為と道徳基準は私たちの役員、高級管理者、従業員の行動基準を設定します。また,2020年には,我々の従業員に関する問題,データプライバシーと安全,資源節約と回収,その他の環境問題を解決する持続可能な発展政策を採択した。特に、私たちの持続可能な開発政策は、多様性と平等な機会、嫌がらせを受けない職場、訓練、発展と従業員参加度、人権、健康と安全、従業員福祉とCEVA文化に関連する他の事項に対する私たちの約束を体現している。私たちの取締役会や役員はコードを定期的に審査して更新し、コードと私たちの持続可能な開発政策は私たちのウェブサイトwww.ceva-dsp.comで見つけることができます。

私たちの従業員はいかなる集団交渉合意も代表しないが、イスラエルの法律のいくつかの条項とイスラエル労働総連合会と経済組織調整局(イスラエル雇用主組織連合会)との間の集団交渉協定は私たちのイスラエル従業員に適用される。私たちは一度も休業を経験したことがない。私たちは私たちの従業員の関係が良好で、彼らの全体的な福祉もそうだと信じています。これは経営陣の最優先課題の一つです。

利用可能な情報

我々の10-K表年次報告、10-Q表四半期報告、現在の8-K表報告、および改正された1934年証券取引法第13(A)または15(D)節に基づいて報告書を改訂し、電子的に米国証券取引委員会に提出した後、合理的で実行可能な場合にはできるだけ早く無料で私たちのウェブサイトwww.ceva-dsp.comで閲覧することができ、米国証券取引委員会のウェブサイトwww.sec.govでも閲覧することができる。

我々のサイトおよびそれに含まれるまたは関連する情報は、本Form 10-K年次報告に含めるつもりはない。

| 第1 A項。 |

リスク要因 |

私たちは、以下の重要な要素が、米国証券取引委員会に提出された文書、プレスリリース、投資家とのコミュニケーションおよび口頭声明で表現された前向き声明とは、私たちの将来の実際の結果をもたらす可能性があることを想起させます。本年度報告書および任意の他の公開声明のいずれかまたはすべての展望的陳述は間違っていることが証明されるかもしれない。それらは私たちが作る可能性のある不正確な仮定の影響を受けるか、あるいは既知または未知のリスクと不確実性の影響を受けるかもしれない。以下の議論で言及される多くの要素は、将来の結果を決定する重要な要素である。私たちは新しい情報、未来の事件、または他の理由でも、どんな前向きな陳述も公開更新する義務はない。しかし、私たちは私たちがアメリカ証券取引委員会に提出した報告書で行われた任意のさらなる開示を参考にすることを提案します。

リスク要因をまとめる

私たちの業界や市場に関連するリスクは

| ● |

私たちが経営する市場競争は激しいので、私たちは販売損失、価格の低下、収入の低下を経験するかもしれません。 |

| ● |

私たちのIPソリューションは端末製品の構成要素であるため、半導体会社と電子機器メーカーが私たちの解決策を彼らの最終製品に統合していなければ、あるいは私たちの顧客の最終製品が市場の承認を得ていなければ、私たちの製品は十分な販売を生成できないかもしれません。 |

| ● |

私たちは第三者半導体知的財産権の市場受容度に依存している。 |

| ● |

エンドユーザの変化する需要を満たしたり、変化する市場ニーズを満たすことができなければ、私たちの業務は損なわれる可能性があります。 |

| ● |

我々の経営業績は、深刻なサプライチェーン中断を含む半導体業界の高度周期性と一般経済状況の影響を受けている。 |

私たちのグローバル運営業務に関連するリスク

| ● |

私たちの四半期の経営業績は様々な要素によって変動して、私たちの長い販売周期を含めて、未来の業績の意義のある指標ではないかもしれません |

| ● |

私たちは、私たちの印税や許可収入に貢献する限られた数の顧客の収入に大きく依存しています。 |

| ● |

私たちの業務は知的財産権許可とNRE収入に依存しており、これらの収入は時期によって異なる可能性がある。 |

| ● |

既存および将来のライセンス契約や他の顧客プロトコルの使用料や他の支払率が低下する可能性があり、これは我々の経営業績に大きな悪影響を及ぼす可能性がある。 |

| ● |

私たちの総収入の大部分、特に特許使用料収入は、携帯電話ベースバンド市場(モバイル携帯電話と他のモデム接続装置)から来ており、これらの競争の激しい市場で成功し続けなければ、私たちの業務と運営業績は実質的な悪影響を受ける可能性がある。 |

| ● |

重要な国際業務があるため、収入は主に中国に集中しており、国際業務に関連する政治、経済、その他の条件の影響を受ける可能性があり、これらの条件は私たちの運営費用を増加させ、私たちの収入や業務を混乱させる可能性がある。また、新たな関税、貿易措置、および他の地政学的リスクおよび不安定は、私たちの総合的な運営結果、財務状況、キャッシュフローに悪影響を及ぼす可能性がある。 |

| ● |

事業の将来の成長を維持するためには、私たちは新しい市場に進出しなければならず、私たちの新製品は市場の広範な受け入れを得なければならないが、これらの追加収入機会は実現されないかもしれないし、実現されないかもしれない。 |

| ● |

私たちの成功は私たちが地理的に分散された業務を成功的に管理する能力にかかっているだろう。 |

| ● |

イスラエルでの私たちの行動は中東地域の不安定さの悪影響を受けるかもしれない。さらに、テロ、戦争行為または軍事行動および/または他の内乱は、私たちが事業を展開する領土および私たちの業務、財務状況、および経営業績に悪影響を及ぼす可能性がある。 |

| ● |

もし私たちが現在イスラエル政府から得ている贈与が減少したり抑留されたりすれば、私たちの研究と開発費用が増加するかもしれない。 |

| ● |

私たちは限られた数のキーパーソンに依存していて、彼らが取って代わることは難しいです。私たちの管理と販売チームの変動は私たちの運営に悪影響を及ぼすかもしれません。 |

| ● |

私たちのIPとNREソリューションの販売期間は長く、承認されたプロジェクトでも構造化された支払い条項がある可能性があり、顧客の注文や収入を予測することが困難になっています。 |

| ● |

IntrinSixの業務はアメリカ政府の主請負者との契約に深刻に依存しており、これは政府予算周期と支出、契約の早期終了、調達法規、政府政策の転換、安全要求、監査、調査、制裁、処罰を含む業務の変動とリスクに直面させます。 |

| ● |

我々は,IntrinSixを我々の業務に統合し,鍵を渡す知的財産権ソリューションや共同創造プロジェクトを提供することが困難に直面する可能性がある. |

| ● |

私たちは資源移転や追加費用をもたらす可能性のある方法で私たちの業務を拡張することを求めることができ、私たちの製品開発努力は受け入れ可能な見返りを生むことができないかもしれません(あれば)。 |

| ● |

私たちは私たちの知的財産権を十分に保護できないかもしれません。もし私たちが第三者の知的財産権侵害で起訴された場合、あるいは私たちが商業的に受け入れられる条項でこれらの権利の許可を得ることができなければ、私たちの業務は影響を受けます。 |

| ● |

新冠肺炎疫病或いはその他の疾病の発生或いは類似の公衆衛生脅威は私たちの業務、財務状況と運営結果に実質的な不利な影響を与える可能性がある。 |

| ● |

ネットワークセキュリティ脅威や他のセキュリティホールは、私たちまたは私たちの顧客に属する敏感な情報を危険にさらし、私たちの業務および名声を損なう可能性があります。 |

財務、会計、税務に関するリスク

| ● |

私たちの業務的性質は複雑な収入確認規則の適用を要求している。アメリカ公認会計原則或いはGAAPの重大な変化は、新しい収入確認規則を採用することを含み、著者らの財務状況と経営業績に重大な影響を与える可能性がある。 |

| ● |

私たちの税率の変化や追加所得税負債や評価への開放は、私たちのキャッシュフロー、財務状況、運営結果に悪影響を及ぼすかもしれません。 |

| ● |

私たちが現在獲得しているイスラエルとフランスの税金優遇と私たちが参加している政府プロジェクトは私たちがいくつかの条件を満たすことを要求しており、将来的には中止または減少される可能性があり、これは私たちの税金支出を増加させるかもしれない。 |

| ● |

私たちは通貨為替レートの変動の危険に直面している。 |

| ● |

もし私たちが私たちの営業権と無形資産が減価されたと確信すれば、私たちは減価費用が発生する可能性があり、これは私たちの経営業績に負の影響を与えるだろう。 |

私たちの普通株式所有権に関連するリスク

| ● |

当社の登録証明書や定款における反買収条項は、第三者による我々の買収を阻止または阻止する可能性があります。 |

| ● |

私たちの株価は変動する可能性がありますので、お支払いいただいた価格以上でお持ちの普通株を転売することができないかもしれません。 |

私たちの業界や市場に関連するリスクは

私たちが経営する市場競争は激しいので、私たちは販売損失、価格の低下、収入の低下を経験するかもしれません。

私たちの技術を採用した製品市場は競争が激しいです。激しい競争は私たちの知的財産権のために価格を大幅に低下させたり、設計勝利を競争相手に負けたりする可能性がある。私たちの多くの競争相手は、増加する信号処理IP市場での彼らのシェアを増加させるために努力しており、顧客を誘致するために彼らの許可と特許使用料を下げている。以下の業界参加者と要因は、私たちの競争力に大きな影響を及ぼすかもしれません

| ● |

私たちは信号処理のコア分野でVeriSilicon、Cadence、Synopsysと直接競争している |

| ● |

我々は、ARM、SynopsysおよびCadence、およびRISC−VオープンソースのようなCPU IPまたは構成CPU IP(DSP構成のCPUおよび/またはDSP加速および/または接続機能を提供する)プロバイダと競合する |

| ● |

私たちは連合科、クアルコム、サムスンと恩智浦などの会社の内部工事チームと競争して、これらの会社は内部でプログラム可能なDSPコア製品と信号処理コアを設計する可能性があるので、私たちの技術を許可しません |

| ● |

私たちは短距離無線市場でMindtree、Synopsys、サイプラス(現在はインフィニティの一部)、Silicon Labs、恩智浦などの社内エンジニアリングチームと競争している |

| ● |

私たちは埋め込みイメージングと視覚市場でCadence、Synopsys、Videantis、ARM、VeriSiliconと競合しています |

| ● |

ARM、Cadence、Synopsys、Cambricon、デジタルメディア専門家(DMP)、Expedera、Imagination Technologies、NVIDIAオープンソースNVDLA、VeriSiliconなど、AIプロセッサ市場でAIプロセッサおよびアクセラレータプロバイダと競合している |

| ● |

我々は音声と音声アプリケーション市場でARM,Cadence,Synopsys,VeriSiliconと競合している |

| ● |

我々は主要市場でWiproやCyientとチップ設計サービスを競合し,航空宇宙や国防市場でMarvell,ASIC North,First Pass Engineeringと競合している。 |

また,将来的には規模の小さいニッチ半導体設計会社からのますます激しい競争に直面する可能性がある。私たちの何人かの顧客はまた内部設計を通じて彼らの要求を満たすことを決定するかもしれない。我々は信号処理IP性能、IntrinSixのIPとNRE能力、チップ総コスト、消費電力、柔軟性、信頼性、通信とマルチメディアソフトウェアの可用性、設計周期、ツールチェーン、顧客サポート、知名度、名声と財務実力などの面で競争を展開した。私たちはこれらに基づいて効果的に競争することができず、私たちの業務、運営結果、財務状況に実質的な悪影響を及ぼすかもしれない。

私たちのIPソリューションは端末製品の構成要素であるため、半導体会社と電子機器メーカーが私たちの解決策を彼らの最終製品に統合していなければ、あるいは私たちの顧客の最終製品が市場の承認を得ていなければ、私たちの製品は十分な販売を生成できないかもしれません。

私たちはエンドユーザーに私たちのIPソリューションを直接販売しません。私たちは主に私たちの技術を半導体会社と電子機器メーカーに許可して、そして彼らは私たちの技術を彼らが販売している製品に統合します。したがって、私たちは顧客に依存して設計段階で私たちの技術を彼らの最終製品に溶け込ませます。ある会社が競争相手の技術を最終製品に組み込むと、サプライヤーの交換は会社にとって大きなコスト、時間、精力、リスクに関わるため、当社に私たちの技術を売ることはさらに難しくなります。したがって、私たちは新しい技術の開発に巨額の支出を生じる可能性があり、私たちの既存または潜在的な顧客が私たちの技術を彼ら自身の製品に組み込むことを保証することはできません。この“設計勝利”がなければ、私たちのIPソリューションを販売することは非常に困難になります。また,顧客が我々の技術を最終製品に適用することに同意しても,設計周期が長く,制御できない要因で遅延する可能性があり,我々の技術を採用した最終製品は,その顧客との最初の“設計勝利”が長くなってから市場に参入することになる可能性がある.最初の製品設計導入から量産まで,多くの要因が設計導入から実際に実現される販売時間および/または数量に影響を与える可能性がある.これらの要因には、我々の技術の競争地位の変化、私たちの顧客の財務安定性、および顧客のスケジュールに従って出荷する能力が含まれていますが、これらに限定されません。また、現在の経済状況は、顧客の意思決定過程や設計周期をさらに延長する可能性がある。

また、お客様のビジネス行動をコントロールしていないので、私たちの技術を普及させる程度に影響を与えませんし、私たちの技術を採用した製品を販売する価格にも影響を与えません。私たちの顧客は彼らの端末製品を普及させるために満足できる努力をすることを保証できません。これらの製品は私たちの知的財産権解決策を採用しています。

また、私たちが許可から得た印税と私たちの業務の増加は、私たちの顧客が私たちの技術を採用した製品を発売することの成功とこれらの製品の市場での成功にかかっています。私たちの製品の主な顧客は半導体設計と製造会社、システム原始設備メーカー、電子機器メーカー、特に電気通信分野です。私たちが参入を許可したすべての産業は高度な競争、周期的であり、様々な時期に著しい景気後退の影響を受けている。これらの衰退の特徴は生産能力過剰と収入減少であり,半導体会社や電子製品メーカーが我々の技術への支出を減少させることを奨励する可能性がある。私たちが既存の顧客を維持して新しい顧客を誘致し続けなければ、私たちの業務は損害を受ける可能性があります。

私たちは第三者半導体知的財産権の市場受容度に依存している。

半導体知的財産権(SIP)業界は比較的に小さい新興業界である。私たちの将来の成長は、市場が私たちの第三者が許可できる知的財産権モデルに対する受け入れの程度、市場で提供可能な知的財産権製品の種類、および顧客の選好が内部開発独自信号処理IPから許可開放信号処理IPコアとプラットフォームに転換することに依存する。さらに、第三者許可知的財産権モデルは、新興市場の低コストスマートフォン、LTEベースのスマートフォン、モバイルブロードバンド、小型セルラ基地局、ならびに私たちが参加するモバイル、自動車および消費製品、ならびにモノのインターネットおよび接続アプリケーションにおける先進的なオーディオ、音声、計算撮影および埋め込み視覚のより多くの使用のような新しいサービスおよび製品の採用に高度に依存する。このような市場採用は重要であり、高度なサービスや製品に必要なより複雑なアーキテクチャの所有と維持に関連するコストが増加するため、これらの知的財産権を内部で設計するのではなく、第三者の知的財産権を会社に許可することを促す可能性がある。

私たちが成長を達成できるようにする傾向は私たちの統制を大きく超えている。半導体クライアントはまた、IP許可または我々の技術に埋め込まれた高度集積チップセットを使用するのではなく、マルチチップ、既製チップ解決策を選択することができる。上記のような市場変化が実現されていない場合、あるいは第三者SIPが市場承認を得ていなければ、我々の業務、運営結果、財務状況は実質的に損害を受ける可能性がある。

エンドユーザの変化する需要を満たしたり、変化する市場ニーズを満たすことができなければ、私たちの業務は損なわれる可能性があります。

信号処理IP市場の特徴は急速に変化する技術、新興市場及び新しいと発展中のエンドユーザー需要であり、大量の資金を投入して研究と開発を行う必要がある。現在の業界基準を反映したシステムと解決策をタイムリーに発売し、エンドユーザーの特定の技術的要求を満たしたり、私たちの製品の市場価格の急速な低下による重大な損失を回避したりすることを保証することはできません。もしそれができなければ、私たちの業務を深刻に損なう可能性があります。しかも、私たちが投資する市場が未来に重要な収入源になることを選択することを保証することはできません。例えば、私たちがIntrinSix部分を買収したのは航空宇宙や国防市場に入るためですが、アメリカ政府を買収して国防研究支出を減らすことができるメリットを意識していないかもしれません。

我々の経営業績は、深刻なサプライチェーン中断を含む半導体業界の高度周期性と一般経済状況の影響を受けている。

私たちは半導体業界内で運営しており、同業界の売上高と収益力は大幅な変動を経験している。半導体業界の低迷は、製品需要の減少、顧客在庫過剰、価格加速侵食と生産能力過剰を特徴としている。各種の市場データは、半導体業界が現在このような負の周期、特に世界の携帯電話市場に直面している可能性があることを示している。新冠肺炎疫病の影響(無線接続と遠隔環境をサポートする設備の需要、及び政府の人員配備と施設運営に対する関連制限による供給への影響を含む)及びその他の傾向、例えば自動車の半導体に対する需要により、これらの要素は共に加工工場が需要、サプライチェーン不足とその他の中断を満たすために十分な数のチップを生産できなくなり、半導体業界も深刻なグローバルサプライチェーン問題に直面している。私たちが2022年下半期に経験した高金利環境や減速や在庫増加に関するマクロ経済懸念は、2023年上半期以上に続き、私たちの収入に悪影響を及ぼす可能性がある。持続的な疫病や米国と中国の間のさらなる貿易緊張のような他の要因は、この業界が直面しているこれらの課題を延長または深める可能性がある。半導体業界の変動や低下は、私たちの収入や運営結果の大幅な変動や低下を招く可能性があります。

私たちのグローバル運営業務に関連するリスク

様々な要因により、私たちの長い販売周期を含めて、私たちの四半期運営業績は四半期ごとに変動し、将来の業績の有意義な指標ではないかもしれません。

ある四半期には、私たちの経営業績は証券アナリストや投資家の予想を下回る可能性があり、これは私たちの株価を下落させる可能性がある。私たちの今後の四半期の運営業績に影響を与える可能性がある要素は、他にもあります

| ● |

重要な理由は、限られた数の顧客に依存して相当な四半期収入を創出することである |

| ● |

特定の四半期内の任意の予想される知的財産権許可スケジュールの実行に関するいかなる遅延 |

| ● |

カスタマイズ作業の完了率または他の会計の理由により、いくつかの許可プロトコルの収入確認が遅延する |

| ● |

私たちの顧客の注文と生産の時間と数量、そして私たちの許可側の単位出荷量の変動による特許使用料収入の変動 |

| ● |

顧客出荷量の増加、最終製品価格侵食と競争圧力により、特許権使用料定価圧力と特許権使用料料率が低下した |

| ● |

私たちの主な顧客の収益または他の財務公告は、出荷データまたは将来の特許使用料収入の予想を示唆する情報を含みます |

| ● |

知的財産権許可と関連収入、NRE収入と使用料収入との間の収入の組み合わせ; |

| ● |

私たちと私たちの競争相手が新しい技術を導入したり技術を強化したりするタイミングやこれらの技術に対する市場の受け入れ度 |

| ● |

私たちの重要な顧客は、私たちの技術を採用した製品ラインや市場部門を停止または公開発表します |

| ● |

私たちの長い販売サイクル、特にどの財政年度の第3四半期にも、夏休み中に顧客が契約を実行する意思決定過程を緩和した |

| ● |

航空宇宙や国防市場の政府機関や他の顧客のプロジェクト承認や資金スケジュールが冗長で予測不可能であることに加え、政府機関およびその請負業者が少ないまたは事前に通知することなくプロジェクトを停止する能力や頻繁な選挙を行うことができる |

| ● |

私たちの技術を採用した端末製品の商業化を遅延させ |

| ● |

通貨変動は主にユーロと新シェケル対ドルである |

| ● |

新技術または強化技術の導入および研究開発投資に関連する営業費用および毛金利の変動、および再編による営業費用調整; |

| ● |

イスラエル経済産業省(“IIA”)イスラエル革新局(“IIA”)が承認したイスラエル研究開発政府の贈与、金額と時間、EU贈与、フランス研究税収免除 |

| ● |

新しい会計公告の影響は、新しい収入確認規則を含む |

| ● |

私たちがIIAに特許使用料を支払う時間は、許可協定の時間と規模と、IIA助成計画によって援助された技術から得られた特許権使用料収入の影響を受ける |

| ● |

フランスの技術会社に適用される研究税収割引に関する法定変化 |

| ● |

私たちの技術に対するニーズの変化に対応するために私たちの運営規模を拡大することができます |

| ● |

私たちの信号処理IP、ソフトウェア、プラットフォームを利用した新しい端末市場に入ります |

| ● |

私たちの価格決定政策と競争相手の価格政策の変化 |

| ● |

再編、資産および営業権の減価および関連費用、および他の会計変動または調整、例えば、2022年第3四半期の繰延税金資産の解約; |

| ● |

一般的な政治的条件は、広く知られている2018年の中興通信に関する禁止、2022年10月に中国へのいくつかの先進的な半導体およびスーパーコンピューティングプロジェクトの譲渡に対する広範な制限、および他のビジネス環境に悪影響を及ぼす可能性のある規制行動および変化を含む、関税および商業制限による世界貿易戦争および政府エンティティによる禁止令を含む |

| ● |

一般的な経済状況は、現在の経済状況と半導体業界と我々の技術を採用した消費財販売への影響を含む |

| ● |

当社のサービスまたはEDAツール提供者によって導入された意外な問題により、最終製品の納品が遅延されました |

| ● |

遅延承認は、新製品が発売されるブルートゥース、Wi−Fi、またはNB−IoT規格に影響を与える可能性がある |

| ● |

半導体製造工場や他の製造施設の需要が旺盛または閉鎖されているため、チップ製造能力が制限されている |

| ● |

持続的な新冠肺炎の大流行或いは任意の他の未来の大流行の爆発或いは公衆衛生の脅威による封鎖或いは全体的な財務困難により、消費とデジタル設備に対する需要は減少した。 |

上記のすべての要因は予測が困難であり、私たちの業務、財務状況、運営結果を損なう可能性があります。また、携帯電話や消費電子製品を含む消費者市場向け端末製品に統合するために、元の機器メーカーや半導体会社に技術をライセンスしています。私たちが発生した印税は私たちの顧客が報告します。

私たちの特許使用料収入はOEM販売の消費製品の季節的な購入モードの影響を受け、一部は私たちの直接顧客と半導体顧客の影響を受け、これらの顧客は私たちの技術を彼らの最終製品に溶け込み、市場のこのような最終製品に対する受け入れ度を受けている。私たちにとって、どの年の第1四半期も通常、印税収入に関する連続的な低下の四半期であり、この時期はクリスマス後の第4四半期の消費財出荷量の低下を表しているからだ。しかし、第1四半期の低下幅は毎年異なり、世界経済状況、市場シェアの変化、私たちの顧客の撤退や市場部門の再焦点、および前四半期と比較してCEVA技術を採用した新たな携帯電話機器を発売するタイミングの影響を受けている。そのほか、2020年、2021年と2022年に、全世界の新冠肺炎疫病及び予想される経済活動の回復はチップに対する強い需要を創造し、デジタル接続と消費設備の供給能力を大幅に超え、比較的に長い納期を招いた。我々が2022年下半期に経験する高金利環境および減速や在庫増加に関するマクロ経済懸念は、2023年上半期、さらにはより長く続き、より伝統的な季節的傾向を歪める可能性がある。

また、半導体や消費電子産業は依然として不安定であり、私たちの顧客と私たちは財務業績を正確に予測し、将来のビジネス活動を計画することは極めて難しい。したがって、私たちの過去の経営業績は未来の業績の指標とみなされてはいけない。

私たちは、私たちの印税や許可収入に貢献する限られた数の顧客の収入に大きく依存しています。

私たちは限られた数の顧客から相当な収入を得た。2022年、2021年、2020年のUNISC(前身は展示通信会社)の売上高は、それぞれ私たちの総収入の14%、21%、14%を占めています。私たちの特許使用料収入については、特許使用料を支払う2人のお客様はそれぞれ2022年の総特許権使用料収入の10%以上を占め、合計は2022年の総特許使用料収入の46%を占めています。3つの印税を支払う顧客は一人当たり2021年の印税総収入の10%以上を占め、合計は2021年の総印税収入の57%を占め、4つの印税を支払う顧客は1人当たり2020年の総印税収入の10%以上を占め、合計は2020年の総印税収入の72%を占めている。私たちは私たちの未来の収入の大部分が限られた数の顧客から引き続き来ると予想している。特許使用料を支払う重要な顧客の流出は、近い将来の経営業績に悪影響を及ぼす可能性があります。また、私たちの顧客間の統合は、私たちの収入源に悪影響を与え、既存の顧客の交渉チップを増加させ、限られた数の顧客にさらに依存させる可能性があります。また、私たちの重要な顧客は、私たちの技術の製品ラインや市場部門、あるいは彼らの業務方向の変化を停止し、私たちの技術を彼らの新しい業務需要に適応させることができず、私たちの将来の特許権使用料収入に実質的な負の影響を与えるかもしれません。

私たちの業務は知的財産権許可とNRE収入に依存しており、これらの収入は時期によって異なる可能性がある。

我々の信号処理IPコアおよびプラットフォームの許可プロトコルは、歴史的に多くの継続的な許可支払いを提供していないので、過去のIP許可収入は、将来のどの時期のこのような収入を表すことができない可能性がある。RivieraWavesはBluetoothやWi-Fi接続技術に関する業務にも類似したリスクがあると考えられる.したがって、将来の収入の大部分は、新規顧客を誘致したり、既存顧客との関係を拡大したりすることの成功にかかっている可能性が高いと予想されています。しかし、許可手配から確認された収入は時期によって大きく異なり、これは1四半期に完了した取引の数や規模に依存し、予測が困難である。また、非携帯電話ベースバンド市場に業務を拡張するにつれて、許可取引量は小さくなる可能性がありますが、数が大きくなる可能性があり、許可収入四半期間の変動にさらに影響を与える可能性があります。私たちが許可された仕事で成功できるかどうかは、私たちの現在と未来の製品の性能、品質、広さと深さ、そして私たちの販売とマーケティングスキルを含む様々な要素に依存します。また,我々の所有者の一部は,将来的に内部設計と生産によって彼らのニーズを満たすことを決定するかもしれない.もし私たちが未来の許可された顧客を得ることができなければ、私たちの未来の収入増加を阻害し、私たちの業務に実質的な損害を与えるかもしれない。

さらに、我々のIntrinSixビジネス収入は、主に非日常的なエンジニアリング(NRE)支払いから来ており、特定の知的財産権資産を保持しています。将来の収入の大部分は、新規顧客のNREサービスの利用に成功するかどうか、IntrinSix知的財産権資産を貨幣化し、IntrinSix既存顧客との関係を拡大するかどうかにかかっていると信じています。歴史的に見ると、このような手配から確認された収入は時期によって大きく異なり、これは、1四半期に完了した取引の数や規模、米国政府機関とその請負業者の承認や融資過程のスケジュールに依存しており、これは長く予測困難である可能性がある。また,IntrinSixの一部のクライアントは,将来的には内部設計や生産によって彼らのニーズを満たすことを決定する可能性がある.私たちはIntrinSixのNRE業務や知的財産権のために未来の顧客を獲得することができない、あるいはIntrinSixの関係者のために適用されるアメリカ政府の安全許可を維持することができず、私たちの将来の収入増加を阻害し、私たちの業務に実質的な損害を与える可能性がある。

既存および将来のライセンス契約や他の顧客プロトコルの使用料や他の支払率が低下する可能性があり、これは我々の経営業績に大きな悪影響を及ぼす可能性がある

様々な理由により、既存および将来のライセンス契約に基づいて我々に支払われる特許権使用料は、現在の予想を下回る可能性がある。製品のライフサイクルでは、半導体製品の平均販売価格は通常、時間の経過とともに低下する。また,半導体業界では我々の技術を採用した端末製品,特に携帯電話や消費電子市場の端末製品は,ますます大きな価格下振れ圧力に直面している.したがって、許可契約にもかかわらず、私たちの顧客は私たちの製品の印税が私たちの歴史上の印税より低いことを要求するかもしれません。私たちは過去に私たちの顧客と既存の許可協定を再交渉して、未来に圧力を受けるかもしれない。また、私たちのいくつかの許可協定は、私たちの技術を採用した製品を大量に販売すれば、印税料率が下がる可能性があると規定しています。また,我々の競争相手は,市場シェアを獲得するために同種の製品の特許使用料を低下させる可能性があり,特許使用料の低減も迫られる可能性がある.上記の要因および未来の予測不可能な要因のために、私たちが私たちの技術を使用することによって受信された特許使用料は減少し、将来の予想される収入およびキャッシュフローを減少させる可能性がある。2022年、2021年、2020年、特許権使用料収入はそれぞれ私たちの総収入の34%、41%、48%を占めている。そのため、特許権使用料収入の大幅な低下は我々の経営業績に重大な悪影響を及ぼす可能性がある。

さらに、特許権使用料率は、マクロ経済傾向(最近の新冠肺炎の大流行または将来の大流行、他の公衆衛生脅威およびその全世界的影響を含む)または製品組み合わせ変化の負の影響を受ける可能性がある。また、私たちの顧客間の統合は、特許使用料率での譲歩を迫るために、既存の顧客のレバー作用を増加させる可能性があります。また、製品組合せの変化、例えば低コスト機能携帯電話やブルートゥースベース製品などの低使用料製品が大量に出荷され、LTE電話等の高使用料製品に代えて、使用料収入を低減することができる。

さらに、既存および将来の合意によれば、IntrinSixのNRE時給は、米国政府法規の変化および航空宇宙および国防市場競争相手からの価格設定圧力など、現在の予想を下回る可能性がある。したがって、合意が存在するにもかかわらず、私たちの顧客はNREレートが私たちの歴史的料率よりも低いことを要求するかもしれない。純資産収益率の大幅な低下は我々の経営業績にも重大な悪影響を及ぼす可能性がある。

私たちの総収入の大部分、特に特許使用料収入は、携帯電話ベースバンド市場(モバイル携帯電話と他のモデム接続装置)から来ており、これらの競争の激しい市場で成功し続けなければ、私たちの業務と運営業績は実質的な悪影響を受ける可能性がある。

全体的に、私たちの収入の大部分、特に印税収入は、携帯電話のベースバンドから来ている。我々が携帯電話ベースバンド市場で競争し、競争地位を維持する能力は、競争相手がこれらの市場の顧客を誘致する強化された技術を発売することを含めて、私たちの業務、財務状況、および運営結果を損なうことになる。また、携帯電話のベースバンド市場は競争が激しく、巨大な定価圧力に直面しており、競争と定価圧力は増加するだけだと予想している。また、在庫増加や消費者需要の変化や地理的マクロ経済、定価の変化、技術問題による製品の生産停止、新携帯電話と製品の発売時間により、異なる携帯電話、標準、接続設備の大量出荷量は非常に不安定になる可能性がある。私たちの既存のOEMや半導体顧客も消費者を引き付ける新しい携帯電話設備を発売できない可能性があり、新製品を発売する重大な設計機会を失ったり、これらの市場で新製品の開発、製造、あるいは強化製品の出荷に重大な遅延に遭遇したり、代替技術解決策とサプライヤーを探したりする可能性がある。もし私たちの顧客が競争できなければ、私たちの技術を使用する製品の出荷量が減少し、これは逆に私たちの業務、財務状況、運営結果に大きな悪影響を及ぼすだろう。特に,顧客が設計機会を失うことは,その顧客から得られた特許使用料収入に悪影響を与える可能性があり,逆に我々の全体的な運営結果や市場シェアにも悪影響を与える.例えば、私たちの顧客の1つであるインテルは、その製品を新しいスマートフォンシリーズに組み込むことを選択していません, その後、5 Gスマートフォンモデムの販売が発表されたため、インテルからの印税収入は2022年に記録的な低水準に達した。私たちの技術を採用した他の新興製品の特許使用料収入でインテル特許使用料収入の損失や顧客の任意の他の特許使用料収入損失を補うことができなければ、私たちの全体的な特許使用料収入は負の影響を受けるだろう。私たちの収入の大部分は携帯電話のベースバンド市場から来ているため、この市場の不利な状況は私たちの業務、財務状況、運営結果に大きな悪影響を及ぼすだろう。

重要な国際業務があるため、収入は主に中国に集中しており、国際業務に関連する政治、経済、その他の条件の影響を受ける可能性があり、これらの条件は私たちの運営費用を増加させ、私たちの収入や業務を混乱させる可能性がある。

2022年の私たちの総収入の79%、2021年の78%、2020年の79%はアメリカ以外のお客様からです。アジア太平洋地域の顧客からの収入はこれらの収入の大きな一部を占めており、その中で中国の収入集中は大きく、2022年、2021年、2020年はそれぞれ総収入の56%、55%と51%を占めている。私たちは、予測可能な未来に、国際顧客、特にアジア太平洋地域と中国の販売が、引き続き私たちの収入の大きな部分を占めていくと予想している。私たちはヨーロッパとアメリカでの顧客基盤と収入を拡大することができると予想されていますが、現在単一国からの収入集中は私たちのリスク状況を大きく増加させており、いかなる負の国際政治、経済または地理的事件の発生、いかなる金融危機、貿易制限または紛争、あるいは中国、アジア太平洋地域全体および他の国際司法管轄区域全体の業務中断を招く重大な事件の発生を含め、深刻な収入不足を招く可能性があります。このような不足は私たちの業務、財政状況、そして運営結果を損なうかもしれない。国際的にビジネスをするリスクのいくつかは

| ● |

規制要求の意外な変化 |

| ● |

ドルレートの変動 |

| ● |

追加関税などの障壁や制限は、米中貿易緊張などの中国貿易緊張を含む |

| ● |

米国の減税と雇用法案に対する国際社会の潜在的な負の反応 |

| ● |

様々な外国の法律、条約、技術基準を守る負担 |

| ● |

特定の国では知的財産権の保護に関する法律と法執行の不確実性 |

| ● |

多重で重複する可能性のある税金構造と潜在的な不利な税金結果 |

| ● |

軍事活動、テロ攻撃、保護主義政策を含む政治的および経済的不安定 |

| ● |

外交と貿易関係の変化。 |

例えば、2022年10月、米国商務部工業·安全局は、米国の輸出規制を受けているある先進的な半導体とスーパー計算プロジェクト、ソフトウェアと技術を中国に譲渡することに広範な制限とコンプライアンス負担を加え、また中国のある半導体製造工場への販売を制限した。また,米国人が米国の輸出規制を受けないいくつかの物品の譲渡を支援する活動に制限を実施した。私たちは、アジア太平洋地域の貿易に影響を与える既存のライセンス要件と会社固有の名前の補完であるこれらの制限が当社の業務に及ぼす潜在的な影響を評価し続けます。将来の新しい貿易規制を含むいかなる性質的な行動も、米国国内外で生産された特定の顧客、業界、技術に影響を与え、私たちの収入を減少させ、私たちの業務および財務業績に悪影響を及ぼす可能性がある。

新たな関税、貿易措置、その他の地政学的リスクと不安定は、私たちの総合的な運営結果、財務状況、キャッシュフローに悪影響を及ぼす可能性があります。

2018年以降、米国と中国の間の緊張はエスカレートしており、現在のところ完全には解決されておらず、将来的にはこれらの緊張を激化させる可能性がある。また、ウクライナでのロシアの軍事活動はロシアやベラルーシへの制裁や輸出規制を増加させ、中国/台湾の政治的緊張や米国/中国の貿易などの関係を悪化させる可能性もある。米国と中国間の貿易緊張情勢や他の地政学的不安定はすでに、将来的に大幅な関税引き上げを招き、特定の実体に制裁を科し、特定の製品の譲渡と使用に対する制限と許可要求を拡大する可能性がある。例えば、米国と中国との間の持続的な地政学的および経済的不確実性、米国と中国の現在および未来の貿易法規の未知の影響、および中国と台湾に関連する他の地政学的リスクは、半導体業界およびそのサプライチェーンの中断を招く可能性があり、顧客の私たちの知的財産権ソリューションを使用した最終製品に対する需要の低下、あるいは他の直接または間接的に私たちの業務、財務状況および運営結果に実質的な損害の中断をもたらす可能性がある。また、キー金属や半導体用材料、例えばパラジウムは、いずれもロシアから調達されており、ロシアへの制裁が半導体サプライチェーンに影響を与える可能性がある。他の国が米国商品に課す関税やその他の報復貿易措置はまだ私たちの業務や運営業績に大きな影響を与えていないが、私たちの収入はますます中国とより広範なアジア太平洋地域から来ており、さらなる発展を予測することはできない。したがって、既存または未来の関税は私たちの総合経営結果に大きな悪影響を及ぼすかもしれない, 財務状況とキャッシュフロー。米国の貿易政策のさらなる変化は、影響を受けた国の報復行動を引き起こす可能性があり、これは、影響を受けた国や影響を受けた国とビジネスをする能力に制限を加えたり、外国の顧客が私たちの製品を購入することを禁止、減少、阻止したり、外国市場での私たちの製品の価格を高めたりする可能性がある。例えば、中国政府は現地サプライヤーの使用を要求し、中国で商売をしている会社に現地会社と協力して業務を展開させ、政府が支援する現地顧客にインセンティブを提供し、現地サプライヤーから製品を購入することを奨励する可能性がある。アメリカの貿易政策の変化と対応は、私たちの製品の競争力を低下させ、私たちの売上と収入を低下させる可能性があり、これは私たちの業務や運営結果に実質的な悪影響を及ぼす可能性があります。

事業の将来の成長を維持するためには、私たちは新しい市場に進出しなければならず、私たちの新製品は市場の広範な受け入れを得なければならないが、これらの追加収入機会は実現されないかもしれないし、実現されないかもしれない。

私たちの業務を拡大し、私たちの収入を増加させるために、私たちは新しい市場を浸透させ、より多くの非ベースバンド関連製品を含む新製品を発売しなければならない。私たちは潜在的な収入増加の機会を求め、私たちの収入源を多様化するために大量の資源を投入した。私たちの持続的な成功は私たちが業界標準の変化を正確に予測する能力があるかどうかに大きく依存し、引き続き適切に開発仕事に資金を提供して、私たちの既存製品を改善したり、適時に新製品を発売して、技術発展の歩みについていく。しかし、市場関連製品を開発したり、これらの競争の激しい市場で顕著な市場シェアを獲得したりする保証はありません。また、我々のいずれかのライバルが我々の前に新技術を実施すれば、これらの競争相手はより効果的な製品またはより低い価格を提供することができる可能性があり、これは私たちの販売に悪影響を与え、私たちの市場シェアに影響を与える可能性がある。私たちは新しい市場を浸透させ、これらの市場における私たちの市場シェアを増加させることができない、あるいは顧客が私たちの新製品に対する受容度が不足していることは、私たちの業務と潜在的な成長を損なう可能性がある。

私たちの成功は私たちが地理的に分散された業務を成功的に管理する能力にかかっているだろう。

私たちの研究開発者の大部分はイスラエルにいる。私たちはフランス、アイルランド、イギリス、アメリカにも研究開発チームがあり(2021年5月にIntrinSixを買収し、2019年7月にInterDigitalからHillcrest Labs事業を買収しました)、最近セルビアに設計センターを開設しました。したがって、私たちが競争に成功する能力は、異なる地理的位置に分布するオフィスの限られた数の重要な幹部にある程度依存して、私たちの研究開発者を管理し、彼らを私たちの運営に統合し、私たちの顧客の需要を効果的に満たし、私たちの市場の変化に反応するだろう。もし私たちが私たちの遠隔運営を効率的に管理して統合できなければ、私たちの業務は実質的な損害を受ける可能性がある。

イスラエルでの私たちの行動は中東地域の不安定さの悪影響を受けるかもしれない。

私たちの主要な研究開発機関の一つはイスラエルにあり、私たちの幹部の多くと一部の役員はイスラエルの住民です。私たちの現在のほとんどの販売はイスラエル国外の顧客に販売されていますが、私たちは依然としてイスラエルの司法システムの最近の変化を含むイスラエルの政治、経済、軍事条件に影響を与える直接的な影響を受けています。イスラエルと関連したいかなる重大な敵対行動も、私たちの業務、経営業績、そして財務状況を深刻に損なう可能性がある。

また、私たちの一部の従業員は現在、イスラエル国防軍で年間予備役を履行し、いつでも現役軍事任務を遂行するように召集されている。我々は設立以来これらの要求の下で効率的に運営してきたにもかかわらず,これらの義務が将来的に会社に与える影響を予測することはできない。私たちの業務は一人以上の重要な従業員が兵役のために長い間欠席したために中断されるかもしれません。

テロ、戦争行為または軍事行動および/または他の内乱は、私たちが業務を展開している地域および私たちの業務、財務状況、および経営業績に悪影響を及ぼす可能性がある

テロおよび未遂テロ、テロに対する軍事的反応、主権国家への不法侵入、またはテロ、内乱または外国侵入に対応または予想する政府の行動を含む他の軍事行動は、現在の経済状況に悪影響を与え、停止、消費者支出の減少、または我々の技術を採用した端末製品に対する需要の減少を招く可能性がある。これらの事態は我々のグローバル業務をより大きなリスクに直面させ、リスクの大きさに応じて純売上高を減少させる可能性があるため、我々の業務、財務状況、経営業績に重大な悪影響を及ぼす可能性がある。

もし私たちが現在イスラエル政府から得ている贈与が減少したり抑留されたりすれば、私たちの研究と開発費用が増加するかもしれない。

現在、私たちは主にIIAのプロジェクトから研究援助を受けている。2022年、2021年、2020年には、それぞれ5,014,000ドル、3,843,000ドル、3,042,000ドルを記録しました。これらの贈与を得る資格があるためには、いくつかの開発条件を満たし、定期的な報告義務を守らなければならない。私たちは過去にこのような条件を満たしていましたが、将来このような条件を満たすことができなければ、私たちの研究補助金は返済、減少、抑留される可能性があります。このような研究補助金の返済や減少は,我々の研究や開発費用を増加させ,さらに我々の運営収入を減少させる可能性がある。また、国際保監局がこのようなお金を支払う時間は年と四半期によって異なる可能性があり、このような支払いの時間をコントロールすることはできません。

私たちは限られた数のキーパーソンに依存していて、彼らが取って代わることは難しいです。私たちの管理と販売チームの変動は私たちの運営に悪影響を及ぼすかもしれません。

私たちの成功は私たちのいくつかの重要な従業員と高級管理者に大きく依存しており、彼らの流失は私たちの業務に実質的な損害を与える可能性がある。私たちの業界は熟練従業員に対する競争が非常に激しく、現在多くの従業員がすでに遠隔勤務環境と頻繁に仕事を交換することに慣れている環境の下で、従業員が私たちの会社の文化に溶け込み、従業員を維持することはますます困難になってきている。私たちはあなたに保証することはできません。今後私たちは必要な人員を誘致して維持することに成功します。

また、ここ数ヶ月、私たちの高級管理·販売チームは、ジディーン·ウェトヒザーが2022年12月31日からCEOを退職し、アミール·パヌシュがCEOに任命されて2023年1月1日から発効することや、グウェルス·トキットがイズサカル·オハナでグローバル販売執行副総裁を辞任した後、2023年1月1日に最高経営責任者に任命されたことを含む交代を経験した。新たに任命された役人やマネージャーを統合する際に秩序ある移行過程を行いたいと考えているが、経営陣が業務から注意を移すこと、他のキーパーソンを引き留められなかったこと、機関知識の喪失、販売見通しの喪失、私たちの販売戦略を実行するために必要な方法で販売チームを補充できないことなど、管理職の移行や販売戦略の実行に関連する様々なリスクと不確定要素に直面している。これらのリスクや不確実性は、運営や行政効率の低下を招き、コストを増加させる可能性があり、これは私たちの運営結果に悪影響を及ぼす可能性がある。

私たちのIPとNREソリューションの販売期間は長く、承認されたプロジェクトでも構造化された支払い条項がある可能性があり、顧客の注文や収入を予測することが困難になっています。

私たちのIPソリューションとNREサービスの販売期間は長く、通常3~9ヶ月続いています。購入決定を下す前に、私たちの顧客は通常、顧客試用を含めて、私たちの技術と競争相手の技術に対して重要な技術評価を行います。調達意思決定は、顧客の内部予算承認の流れや米国政府機関のプロジェクトや予算承認への参加により延期される可能性もある。また,現在の市場状況を考慮すると,クライアントの購入周期の時間や,このような周期で起こりうる意外な遅延を予測することはできない.販売周期が長く潜在的な遅延により、限られた数の顧客が特定の時期に大量の収入や顧客注文の規模を発生させることに依存し、特定の時期の特定の顧客のために予測された注文がその時期に発生しなければ、特定の四半期の収入や経営業績が影響を受ける可能性がある。さらに、承認された項目であっても、前払いではなく、分割払いやマイルストーンに基づく支払い構造の影響を受ける可能性があり、関連作業や収入確認の実行を遅延させる可能性があります。また、予想される注文に関連する一部の費用は固定されており、削減や変更は困難であり、特定の時期の経営業績にさらに影響を与える可能性がある。

IntrinSix’アメリカの業務はアメリカ政府の主請負業者との契約に深刻に依存しており、これは私たちを政府予算周期と支出、契約の早期終了、調達法規、政府政策の転換、安全要求、監査、調査、制裁と処罰を含む業務変動とリスクに直面させる。

歴史的に見ると、IntrinSixは米国政府の主請負業者の下請けとして大きな収入を得ており、米国政府と直接いくつかの契約を締結している。国防総省(DoD)を含む米国連邦政府機関は、予算制限を受けており、これらの機関およびその主請負者との契約下での継続的な業績、またはこれらの機関またはその主請負者から付与された追加契約は、これらの機関の支出削減や予算削減によって脅かされる可能性がある。米国政府プロジェクトの資金は不確定であり、年間予算プロセスに基づく持続的な国会支出および行政支出に依存しており、このプロセスは、通常、安全および国防プロジェクトの政治的または公衆支持の変化、現在の世界的な脅威環境および他の地政学的事務に関連する不確実性、および政府契約に関連する新しい法律または法規の採用または既存の法律または法規の変化を含む様々な要因に反応する。これらの要素および他の要素は、政府機関が既存の契約下のIntrinSix製品およびサービスへの参加を減少させ、彼らが勝手に契約を終了したり、契約を更新する権利を放棄したりする可能性があり、これらはいずれも私たちの収入を低下させ、そうでなければ、私たちの業務、財務状況、および運営結果を損なう可能性がある。CEVA,Inc.によって買収されたことを考慮すると、IntrinSixは、条件を満たす小企業のために予約されたいくつかのタイプの直接政府契約を取得する資格がなくなり、これも政府契約の収入を減少させる可能性がある。

また、連邦法律、政府調達政策、優先事項、法規、技術措置および/または要求の変化は、航空宇宙と国防空間における私たちの成長潜在力にもマイナスの影響を与える可能性がある。新しい法律、法規、または調達要件または既存の法規の変化(例えば、ネットワークセキュリティ、サプライチェーン完全性、プライバシー、情報保護、およびコスト会計に関連する法規を含む)は、私たちのコストおよびリスクを著しく増加させ、私たちの収益性を低下させる可能性があります

政府契約及び下請け契約を履行する会社として、会計及び請求書、契約管理、政府財産、道徳及び利益衝突、知的財産権、国家安全及び社会経済要件に関する規定を含む追加の法規及びコンプライアンス義務を遵守しなければならない。政府請負業者や下請け業者として、監査、調査、クレーム、紛争、法執行行動の対象になる可能性があります。これらの問題は、財務および管理資源を移転させ、行政、民事または刑事訴訟、仲裁または他の法的手続きを招き、一連の広範な事項に関連し、行政、民事または刑事罰金、処罰または他の制裁、非金銭的救済または政府契約の一時停止または輸出入特権の一時停止または一時停止などの行動を招き、他の方法で私たちの業務を損害し、政府契約に関連する報酬を獲得し、保留する能力をもたらす可能性がある。調査、クレーム、紛争、法執行行動または訴訟は、実証されていなくても、十分な賠償または保険を受けていても、私たちの名声にマイナスの影響を与える可能性があり、それによって、私たちが将来の競争業務を成功させ、報酬を獲得し、保留したり、十分な保険を獲得したりすることが困難になり、私たちの業務、財務状況、および運営結果に実質的な悪影響を与える可能性がある。

我々は,IntrinSixを我々の業務に統合し,鍵を渡す知的財産権ソリューションや共同創造プロジェクトを提供することが困難に直面する可能性がある.

2021年第2四半期にIntrinSixの買収を完了しました。当社のIntrinSixチップ設計業務部門は、当社のIP製品の組み合わせ、IntrinSixの配信(D 2 D)およびセキュリティのために設計されたIPおよびデジタル、混合信号、無線周波数におけるIntrinSixの設計能力を利用した共同創造のSoC設計サービスを提供することを可能にしています。このような共同創造の業務主張は,我々と顧客との関係を強化し,恒常的な印税などが生じていると信じている.しかし、買収した人員、運営、技術の統合を効率的に管理することができない場合や、買収後の合併運営を効率的に管理することができない可能性があり、買収から期待されるメリットを得ることを阻止する可能性がある。また、顧客の管理レベルを向上させ、より複雑な製品とサービスの組み合わせを販売するにつれて、鍵知的財産権サービスと解決策を渡すための努力は、通常の販売サイクルよりも長い時間がかかるだろう。これらの努力を成功させるためには、追加の投資、訓練、変化が必要になり、これは追加のリスクとコストをもたらし、私たちが現在競争相手である可能性を顧客に紹介することができるだろう。これらの努力が成功しなければ、IntrinSix買収の予想されるメリットを得ることができず、私たちの業務、財務状況、運営結果に実質的な悪影響を及ぼす可能性がある。

私たちは資源移転と追加費用をもたらす可能性がある方法で私たちの業務を拡大することを求めるかもしれない。

私たちは将来的に事業、製品、技術の買収を求め、合弁企業の手配を構築し、少数の株式投資を行ったり、私たちの既存のCEVAnetパートナー生態系を強化したりして、私たちの業務を拡大するかもしれない。私たちは予想された買収、株式投資、または合弁企業がいつ完成するか予測できない。潜在的買収、合弁企業または株式投資の交渉過程および買収または共同開発の業務、技術または製品の統合は予見できない困難によって延長される可能性があり、比例しない資源と管理層の関心が必要となるかもしれない。適切な買収や投資候補の決定に成功し、買収または投資を完了したり、買収された事業または合弁企業を我々の業務と統合することができることは保証できません。もし私たちがどんな買収や投資を行ったり、合弁企業を設立したりすれば、私たちは買収、投資または合弁企業の期待収益を得ることができないかもしれません。あるいはそのような買収、投資または合弁企業は、私たちの既存業務に相当する収入、収益力、生産性レベルを達成できないかもしれません。私たちCEVAnetパートナー生態系の拡大も期待される利益に達することができないかもしれない。このような事件の発生は、私たちの業務、財務状況、または運営結果を損なう可能性がある。将来の買収、投資、または合弁企業は大量の資本資源を必要とする可能性があり、これは追加の債務や株式融資を求める必要があるかもしれない。

私たちの将来の買収、合弁、または少数の株式投資は、以下の結果をもたらす可能性があり、いずれも、私たちの運営結果または株価を深刻に損なう可能性があります

| ● |

株式証券を発行し、私たちの既存株主の持株比率を希釈する |

| ● |

一度に多額の核販売や株式投資減価核販売 |

| ● |

債務や負債の発生 |

| ● |

買収された会社の業務、人員、技術、製品、情報システムの吸収と統合に困難がある |

| ● |

費用対効果や相乗効果を達成することができず、買収によってより高い運営支出が生じる |

| ● |

経営陣の関心を他の業務から移す |

| ● |

契約紛争; |

| ● |

私たちが経験していないか限られた経験しかない地理的で商業市場に入る危険; |

| ● |

買収された組織の重要な従業員たちが流失するかもしれない。 |

私たちのIPソリューションとNREサービスは複雑なので、私たちの製品のエラーは遅延されて検出される可能性があります。もし欠陥のある製品を提供すれば、私たちの信頼は損なわれ、私たちの製品の販売量と市場受容度は低下する可能性があり、私たちに製品責任クレームを出すかもしれません。

我々のIPソリューションやNREサービスは複雑であり,導入時にエラー,欠陥,エラーが含まれる可能性がある.もし私たちが納品した製品に間違い、欠陥あるいはミスがあれば、私たちの信頼と私たちの製品の市場受容度と販売は深刻な損害を受けるかもしれません。また、私たちの製品の性質もこのようなミスや欠陥の検出を遅延させる可能性があります。もし私たちの製品に誤り、欠陥、そして誤りが含まれているなら、私たちはこれらの問題を緩和するために大量の資本と資源を必要とするかもしれない。これは私たちの他の開発努力における技術と他の資源を移動させる可能性がある。どんな実際的または感じられた問題や遅延も、私たちが顧客を引き付けたり維持したりする能力に悪影響を及ぼす可能性があります。さらに、私たちの製品に存在するどんな欠陥、エラー、または故障は、私たちまたは私たちの顧客に対する製品責任クレームや訴訟を引き起こす可能性があります。成功した製品責任クレームは、巨額のコストを招き、経営陣の注意力や資源を分散させる可能性があり、これは私たちの財務状況や運営結果に負の影響を与える。

私たちの製品開発は時間もかかるし、高価で、受け入れられる見返りが生じないかもしれません。

私たちの製品開発は私たちに大量の研究と開発費用を要求しています。2022年、2021年、2020年、私たちの研究開発費はそれぞれ約7850万ドル、7250万ドル、6200万ドルです。私たちの研究や開発努力は受け入れられる見返りを得られないかもしれない(あれば)。

私たちの製品の開発は非常に複雑です。私たちはたまに新製品と製品強化の開発と導入を完成する上で遅延に遭遇し、将来も遅延に遭遇する可能性があります。製品開発における意外な問題も大量のエンジニアリング資源を移転する可能性があり、これは私たちの新製品の開発と機能強化の能力を弱める可能性があり、私たちのコストを大幅に増加させる可能性がある。また、私たちは研究開発プロジェクトに大量の資金を投入するかもしれませんが、これらのプロジェクトは最終的に商業的な成功製品を生成しない可能性があります。ここ数年間、私たちの研究と開発費用レベルは着実に上昇している。これらや他の要因により、経済的に効率的かつタイムリーな方法で新製品の開発·発売に成功することができない可能性があり、私たちが開発·提供したいかなる新製品も決して市場に受け入れられない可能性がある。将来の製品開発に成功しなかった場合は、当社の業務、財務状況、運営結果に重大な悪影響を及ぼすことになります。

私たちの事業の将来の成長は、システムOEMと中小半導体会社に直接ライセンスを発行し、地理的に販売を拡大する能力があるかどうかにある程度依存しています。

歴史的に見て、どの期間においても、私たちの許可収入の大部分は比較的少ない許可者から来ている。私たちは高額なライセンス料を受け取っているため、私たちの顧客は大手半導体会社や垂直集積システムOEMであることが多い。私たちの現在の成長戦略の一部は中小企業にわが製品の異なるバージョンを提供することで、これらの会社のわが製品への採用を拡大することです。もし私たちがこれらのモデルを通じて私たちの知的財産権を効率的に開発してマーケティングすることができなければ、私たちの収入はより少ないライセンシーの数と少ない地理的に分散されたライセンシーモデルに依存し続けることになり、これは私たちの業務と運営結果に実質的な損害を与える可能性がある。

私たちは私たちの知的財産権を十分に保護できないかもしれない。

私たちの成功と競争能力は私たちのノウハウの保護に大きく依存する。私たちは、特許、著作権、商標、商業秘密、マスク作品などの知的財産権の組み合わせ、秘密手続き、および知的財産権許可手配に基づいて、私たちの独自の権利を確立し、保護します。このような合意と措置は、第三者の侵害から私たちの技術を保護したり、他の人のクレームから私たちを保護するのに十分ではないかもしれません。したがって、私たちは、私たちの特許を強制的に実行するために重大な法的手続きが必要になる可能性があり、私たちの特許の有効性または実行可能性が奪われる可能性があり、第三者が私たちの特許を侵害することなく私たちと競争することができ、私たちの製品が第三者の特許権を侵害する可能性があることを含む、私たちの特許地位に関するリスクに直面している。

私たちの商標名や商標は、私たちが登録した国以外の国で第三者によって登録または使用され、私たちがこれらの市場に進出し、これらの市場で競争する能力を損なう可能性がある。もし私たちがどんなブランド名を変更することを強要されたら、私たちは多くのブランドの共感を失うかもしれない。

もし私たちが第三者の知的財産権侵害で起訴された場合、あるいは私たちが商業的に許容できる条項でこれらの権利の許可を得ることができなければ、私たちの業務は影響を受けるだろう。

私たちは他人の知的財産権侵害で起訴される不利なクレームと訴訟の危険に直面している。私たちの競争相手を含む他の会社は多くの特許を持っており、私たちの活発な分野に関連している。私たちは持っていないし、このようなすべての特許を合理的に調査することもできない。私たちは時々私たちの技術分野の特許を理解し、このような特許の有効性と私たちの業務運営への影響について法的相談を求め、今後適切な時期にこのような相談を求めていきたいと思います。また,特許保有会社(いわゆる特許“痴漢”)は特許侵害を主張するようになっており,これらの会社は技術を使用せず,その唯一の業務は金銭的利益のためにわが社などに対して特許を強制することである.これらの特許保有会社はサービスや技術を提供していないため、反クレーム方式で私たち自身の特許は無効である可能性があると主張している。権利侵害請求は、これらのクレームの是非にかかわらず、私たちが許可手配を達成する必要があるか、または長引く費用の高い訴訟を引き起こす可能性がある。必要なライセンスは取得できないかもしれないし、利用可能であれば、商業的に合理的な条項では得られないかもしれない。もし私たちが商業的に合理的な条項で必要な許可を得ることができなければ、私たちは私たちの技術を許可することを強要されるかもしれません。私たちの業務は深刻な損害を受けるでしょう。

新冠肺炎疫病或いはその他の疾病の発生或いは類似の公衆衛生脅威は私たちの業務、財務状況と運営結果に実質的な不利な影響を与える可能性がある。

現在の新冠肺炎の大流行のような大流行病は、すでに全世界社会と私たちの業務、財務状況と経営成果に影響を与え続ける可能性がある。影響の性質と重症度は引き続き未来の発展に依存し、新冠肺炎の新変種の出現、有効な治療方法があるかどうか、及びすでにどの程度の行動を取ってその全世界の影響を抑制或いは対応すべきかを含む。対面会議および旅行の制限、ワクチン許可または他の同様の制限および制限のようなこれらの行動は、緩和または一時停止されている可能性があるが、将来的に他の流行病が発生した場合、または新冠肺炎の大流行が再び悪化した場合、回復する可能性もある。このような行動や復職のタイミングと影響はまだ予測できない。

新冠肺炎の伝播は私たちの業務やり方を修正させてくれました。私たちは政府当局の要求に基づいて、あるいは私たちの従業員、顧客、そしてコミュニティの利益に最も合っていると思う更なる行動をするかもしれません。このような行動は私たちのサプライチェーン、運営、そして施設、そして従業員チームを中断させるかもしれない。このような措置が新冠肺炎や任意の他の公共健康脅威によるリスクを下げるのに十分であるかどうか、私たちが重要な機能を履行する能力が損なわれる可能性があることを保証することはできません。また、新冠肺炎或いはその他の未来に発生する流行病或いは公衆衛生脅威が私たちの業務、財務状況と運営結果に与える影響程度は未来の事態発展に依存し、これらの事態発展は高度な不確定性、及びこのような事態発展が正常経済と運営条件に与える影響程度を持っている。

ネットワークセキュリティ脅威や他のセキュリティホールは、私たちまたは私たちの顧客に属する敏感な情報を危険にさらし、私たちの業務および名声を損なう可能性があります。

私たちは、知的財産権、独自の業務情報、および私たちの顧客および従業員情報を含む敏感なデータを格納します。私たちはセキュリティ措置を取っているにもかかわらず、私たちの情報技術およびインフラはハッカーの攻撃を受けやすいかもしれないし、従業員のミス、汚職、または他の許可されていない開示または失われた敏感なデータの中断を招く可能性があるために破られる可能性がある。ネットワークへの不正アクセスまたはシステム破壊のための技術はしばしば変化するため、一般に目標に対して起動される前に識別されないため、これらの技術を予測したり、十分な予防措置を実施することができない可能性がある。また、私たちの業務運営では、いくつかの敏感なデータを格納する第三者サプライヤーも使用しています。私たち自身または第三者サプライヤーのシステムのいかなるセキュリティホールも、私たちが適用された法律や法規を遵守せず、私たちが法的クレームや訴訟を受け、私たちの運営を乱し、私たちの名声を損ない、私たちの製品やサービスに自信を失うことを招く可能性があり、これらはいずれも私たちの業務に悪影響を及ぼす可能性がある。

財務、会計、税務に関するリスク

私たちの業務的性質は複雑な収入確認規則の適用を要求している。アメリカ公認会計原則或いはGAAPの重大な変化は、新しい収入確認規則を採用することを含み、著者らの財務状況と経営業績に重大な影響を与える可能性がある

我々は、公認会計基準に基づいて財務諸表を作成し、財務会計基準委員会または財務会計基準委員会、米国証券取引委員会、および適切な会計原則を公布し解釈するために設立された他の機関は、これを解釈または変更することができる。新しい会計声明や会計原則の変化は過去にも未来にも起こり、これは私たちの財務業績に大きな影響を与える可能性がある。例えば、2018年1月1日から施行される新しい収入確認規則によれば、エンティティは、以下のより後者の場合にのみ、販売および使用に基づく特許権使用料を収入として確認する:(1)その後に発生する販売または使用、または(2)割り当てられた一部または全部は、販売または使用に基づく特許権使用料が満たされた(または部分的に満たされた)履行義務に基づく。遅延時間に基づいて特許使用料収入を確認することは許されません。したがって、私たちが顧客から受け取った印税は、私たちが前に報告した印税の4分の1の延滞ではなく、私たちの顧客が推定した本四半期の出荷先の印税に基づいています。この基準の採用および会計原則の変化を実施するいかなる困難も、顧客が提供した推定に基づく本四半期の特許権使用料収入に関する不確実性を含み、財務報告義務を履行できない可能性があり、これは規制規律を招き、投資家の私たちに対する信頼を損なう可能性がある。

私たちの税率の変化や追加所得税負債や評価への開放は、私たちのキャッシュフロー、財務状況、運営結果に悪影響を及ぼすかもしれません。

私たちはアメリカと様々な外国司法管轄区で所得税を払わなければならない。イスラエルでの重要な業務のほか、私たちはアイルランド、フランス、イギリス、中国、日本でも業務をしています。私たちの世界的な所得税や他の納税義務の準備を決定する際には、重大な判断が必要だ。グローバル事業の正常な過程では、多くの会社間の取引や計算があり、その中で最終的な税収決定は不確定である。税収法律法規またはその解釈が変化する可能性があること、税収法律法規の曖昧性、事実解釈の主観性、わが社間の配置の複雑さ、任意の特定の時期の収益地理的組み合わせの不確定性、現金または他の資産を1つの司法管轄区から別の司法管轄区に移転する潜在的な決定または必要、税務機関は私たちの子会社が現在利益を確認している方法およびその他の要素を疑問視する可能性があるため、有効な税率と所得税資産と負債の推定は正しくない可能性があり、特定の税金資産を使用する能力を失う可能性があり、特定の取引によって大量の追加税金が発生する可能性がある。私たちの全体的な税金支出は増加する可能性があり、私たちの業務、キャッシュフロー、財務状況、運営結果は重大な悪影響を受ける可能性がある。本段落で言及した要因の影響も期間によって大きく異なる可能性がある。

例えば、私たちの歴史上の課税収入の大部分はイスラエルから来ており、2020年から、私たちの課税収入もフランスから来ている。私たちのイスラエルとアイルランド子会社と2022年から私たちのフランス子会社の税率はアメリカ税率を下回っていますが、関連税務機関から払い戻しを受けることができないため、これらの管轄区域の税率は大幅に増加した源泉徴収費用を招く可能性があります。もし私たちのイスラエル、フランス、アイルランドの子会社がこれらの低い税率を享受する資格がなくなった場合、または適用された税法が撤回されたり変更されたりすれば、私たちの経営業績は大きな悪影響を受けるかもしれない。私たちのこのような場所での収入の組み合わせは私たちの課税収入の組み合わせを変えるかもしれないので、私たちの全体的な税率は増加するかもしれません。私たちが2021年に遭遇したように、特にフランスの税金の増加、あるいは2022年第3四半期、私たちはイスラエルのいくつかの繰延税金資産の推定免税額のため、1,560万ドルの費用を記録したからです。

私たちの国際業務はまたアメリカの税務規制に関連している。例えば、私たちのいくつかの税金は、私たちのアイルランドとイスラエルの利息収入への課税を含む外国の管轄地域とアメリカで“二重課税”されるかもしれない。我々はすでに発生時に世界無形低税収入(GILTI)を当期費用に計上することを選択しているが、米国財務省と各州は今後いくつかの時期に立法と明確な指導を発表し続けることが予想され、これは私たちの米国繰延税資産価値に重大な悪影響を与え、現在計算されている過去と本税期の所得税負債に大きな変化をもたらし、将来の米国税費支出を増加させる可能性がある。オフショア現金を私たちのアメリカ実体に移すため、私たちはまた顕著な追加税金を発生する可能性があります:2022年末に1.477億ドルの現金、現金等価物、銀行預金、有価証券総額のうち、1.411億ドルは私たちの海外子会社が保有し、660万ドルだけがアメリカで保有しており、これは私たちがアメリカで業務を拡大したり、戦略取引を行う資本支出をより高くするかもしれない。また、我々の2022年度から、2017年の減税·雇用法案は、発生年に研究開発費を差し引く選択肢を廃止し、米国国税法(IRC)第174条による償却を求めている。もしこの要求が廃止されたり、他の方法で修正されなければ、それは私たちの実際の税率を大幅に引き上げ、私たちの運営キャッシュフローを減少させるだろう。

また、米国、アイルランド、経済協力開発機構を含むいくつかの国が世界最低税率イニシアティブについて合意している。多くの国でも現行税法の改正を積極的に検討しており、新たな法律が提案されたり公布されたりしており、これらの法律は、ビジネスをしている国の納税義務を増加させたり、経営業務のあり方を変えたりする可能性があります。

最後に、私たちはアメリカと他の司法管轄区で私たちの納税責任の決定を行い、私たちの会社間移転定価を含めて、適用される国内と外国の税務機関の審査を受ける。私たちの税金推定は合理的だと信じていますが、わが社の構造の複雑さ、会社間の多重取引、そして様々な税収制度のため、私たちが受ける可能性のある税務監査や税務紛争が私たちに有利な結果をもたらすことを保証することはできません。税務機関が私たちの納税立場を受け入れなければ、私たちの海外業務にもっと高い税率を徴収すれば、私たちの全体の税金は増加するかもしれません。

私たちが現在獲得しているイスラエルとフランスの税金優遇と私たちが参加している政府プロジェクトは私たちがいくつかの条件を満たすことを要求しており、将来的には中止または減少される可能性があり、これは私たちの税金支出を増加させるかもしれない。

私たちはイスラエルで一定の税金優遇を受けており、特に私たちの施設とプロジェクトは2019年前に“承認企業”と“利益企業”の地位を獲得し、2020年以来私たちの施設とプロジェクトは“技術優先企業”の地位を獲得した。私たちがこれらの税金優遇を受ける資格を維持するためには、主にイスラエル工業·貿易省投資センターに提出された投資計画と定期報告義務の遵守に関連するいくつかの条件を満たし続けなければならない。もし私たちがこれらの条件を満たしていなければ、これらの福祉はキャンセルされ、イスラエルで標準会社税率(2022年は23%)で会社税を納め、得られた税金優遇の返還を要求される可能性がある。また、もし私たちがイスラエル以外での私たちの活動を増加させれば、例えば買収を通じて、私たちが増加した活動はイスラエルの税金優遇計画に組み込む資格がないかもしれない。いくつかの計画および税金優遇を終了または減少させるか、または取得した税金優遇の返還を要求することは、私たちの業務、経営業績、および財務状況を深刻に損なう可能性があります。

私たちのフランス子会社は10%の新しい税金優遇を受ける権利があり、フランスIP Box制度下の特定の収入に適用される。フランスのIP Box制度は,特許や著作権保護されたソフトウェアなどいくつかの知的財産権の許可,再許可や販売から得られる純収入に適用され,印税収入を含む.この新しい選任制度は、優遇待遇から利益を得る収入と発生した研究開発支出およびこの収入への貢献との間に直接的な関連があることを要求している。条件を満たした収入は優遇された10%のCIT税率で課税できる(社会付加税を加えたため,合計10.3%)。2019年1月1日から、この新しいフランスIPボックス制度がフランス税法として制定され、フランス税務当局(FTA)公式指導意見の最終バージョンが2020年4月22日に発表された。フランスの知的財産権箱制度は最近公布されたため、現在このテーマに関するフランス判例法はなく、フランス会社はまだ行われている税務監査と自由貿易協定のこの問題に対する傾向に関するフィードバックを得ていない。フランス税務当局のフランス法律の異なる解釈は私たちのフランス業務にもっと高い税率を徴収するかもしれません。私たちの全体的な税収支出は増加するかもしれません。

また、RivieraWaves事業の買収により、例えばフランス農業信用銀行(CIR)を含むフランス技術会社のいくつかの研究税収控除に適用されることになります。CIRはフランスの税収免除であり、研究活動を刺激することを目的としている。CIRは満期のフランス企業所得税を控除することができ、超過した部分(ある場合)は3年ごとに還付することができる。フランス議会はCIR福祉の範囲または比率を廃止または縮小することをいつでも決定することができ、または私たちがこのような税金控除の資格または計算を獲得することを疑問視することができ、これらすべては私たちの運営結果および将来のキャッシュフローに悪影響を及ぼす可能性がある。

私たちは通貨為替レートの変動の危険に直面している。

私たちの業務の大部分はアメリカ以外の地域で行われています。私たちの収入の大部分はドルで取引されているにもかかわらず、商業実践の発展に伴い、私たちは未来に通貨為替レートの変動の影響を受ける可能性があり、私たちは現地通貨での取引を余儀なくされた。また、私たちの費用の大部分は外貨建てで、主に新イスラエルシェケル(NIS)とユーロであり、これは私たちを外貨変動のリスクに直面させます。私たちがドル以外の通貨で支払う主な費用は従業員の給料です。ドル以外の通貨のドルレートに対する変動性の増加は、私たちが財務報告書でドルとして再計量したときに生じるドル以外の通貨の費用や債務に悪影響を及ぼす可能性がある。私たちは為替レート変動の影響を最小限にする外国のキャッシュフローヘッジ計画を策定した。しかし、ヘッジ取引は為替変動による損失の緩和に成功できない可能性があり、私たちのヘッジ額は局所的である可能性があり、あるいは未来には全く存在しないかもしれない。私たちはまた、毎月予想される非ドル建て支出を審査し、為替変動を緩和するために、同値な非ドル現金残高を持ちたいと考えている。しかし、場合によっては、年間と四半期の為替レート変動の影響を経験し続けると予想される。例えば、私たちのユーロ現金残高は四半期ベースで大幅に増加し、CIRのユーロ債務を超え、後者は通常3年ごとに返金される。これは私たちのユーロ現金残高が下落したため、2021年の外国為替損失を招いた。なぜなら、その間、ドルがユーロに対して著しく強くなったからだ。

私たちは顧客の信用リスクに直面しており、これは大きな損失を招く可能性がある

私たちの多元化と潜在市場の拡大に伴い、私たちはその信用を完全に理解できない最初の顧客と知的財産権許可手配を締結する。しかも、私たちはアジア太平洋地域でも重要な業務活動を持っている。したがって、私たちの未来の信用リスクは増加するかもしれない。私たちが信用リスクを監視して緩和しようと努力しているにもかかわらず、私たちの努力が効果的であることは保証されない。これまで私たちの顧客の信用リスクの開放に関するいかなる損失もそれほど大きくありませんでしたが、将来の損失が発生すれば、私たちの業務を損なう可能性があり、私たちの経営業績や財務状況に実質的な悪影響を与える可能性があります。

もし私たちが私たちの営業権と無形資産が減価されたと確信すれば、私たちは減価費用が発生する可能性があり、これは私たちの経営業績に負の影響を与えるだろう。

営業権とは、企業合併で獲得した純資産のコストが公正価値を超える部分である。米国で一般的に受け入れられている会計原則によると、私たちは少なくとも毎年、営業権および無形資産の潜在的減値を評価し、私たちの任意の業務の公正価値が帳簿価値よりも低い要因や指標を明らかにする可能性がある場合に、それを一時的に評価する。減値は、買収資産使用方式の重大な変化、負の業界或いは経済傾向及び歴史或いは予想経営業績に対する顕著な表現が良くないことによる可能性がある。例えば、2022年第3四半期には、この製品ラインの開発を中止することが決定したため、2019年8月に買収したImmerVision技術について360万ドルの無形資産減価を記録した。もし私たちが私たちの営業権と無形資産が減価されたと確信すれば、私たちは減価費用が発生するかもしれません。これは私たちの経営業績に負の影響を与えるかもしれません。

私たちの普通株式所有権に関連するリスク

当社の登録証明書や定款における反買収条項は、第三者による我々の買収を阻止または阻止する可能性があります。

私たちの会社の登録証明書と定款には、買収が株主に有利になるとしても、第三者の買収を阻止または阻止する可能性のある条項が含まれています。私たちの取締役会はまた、私たちの優先株の権利と優先株を決定し、株主投票なしにこのような株を発行する権利があります。私たちの規約はまた株主特別会議を開催する権力を制限している。候補者を取締役に指名したり、年次株主総会に問題を提出したりしたい株主に対しては、事前通知手続きがあります。さらに、これらの要素はまた、私たちの普通株の市場価格と私たちの普通株保有者の投票権と他の権利に悪影響を及ぼす可能性がある。

私たちの株価は変動する可能性がありますので、お支払いいただいた価格以上でお持ちの普通株を転売することができないかもしれません。

私たちの業務に関連する発展公告、競争相手の公告、私たちの財務業績の四半期変動、私たちの競争の高度に活発な業界、あるいは私たちが業務を展開している国民経済の全体的な状況の変化、その他の要素は私たちの普通株の価格変動を招く可能性があり、大きな可能性があります。例えば、最近の財務指針を達成できなかったり、全体の業務成長や拡張を示さなかったりすれば、私たちの株価は大幅に下落する可能性がある。また、近年、株式市場は極端な価格変動を経験しており、影響を受けた会社の経営業績とは無関係であることが多い。このような要素と変動は私たちの普通株の市場価格に実質的な悪影響を及ぼすかもしれない。

| 項目1 B。 |

未解決従業員意見 |

ない。

| 第二項です。 |

特性 |

私たちの本部はメリーランド州のロクビルにあり、2028年に満期になった賃貸契約に基づいて、9913平方フィートの施設で研究開発と管理活動を行っています。私たちはまたイスラエルのヘズリアに主要な事務所を設置して、研究開発、販売、マーケティング、管理活動を展開しています。その中で、フランスのソフィアアンティポリスでの施設賃貸契約は2025年に満期になり、レンタル面積は57425平方フィートで、マサチューセッツ州のマルバーレでは、私たちの施設賃貸契約は2031年に満期になり、面積は10823平方フィートで、マサチューセッツ州マルバーラーの施設賃貸契約は2029年に満期になります。

私たちは他の8つの建物をレンタルして、私たちの主要な追加工事、販売、マーケティング、行政、支持、運営と設計センターとして、それぞれイギリス、アイルランドと中国にある他の2つの施設と、アメリカと日本にある別の施設を含んでいます。私たちの主要なオフィスビルと一緒に、この12施設の総面積は約109,595平方フィートで、1,132平方フィートから57,425平方フィートまで様々で、レンタル期間は2023年から2034年までです。

| 第三項です。 |

法律手続き |

私たちは時々正常な業務運営と関連した請求訴訟を扱うつもりだ。私たちはいかなる法的手続きにも参加しません。経営陣はこれらの法律手続きの不利な結果は私たちの経営業績や財務状況に重大な悪影響を及ぼすと思います

| 第四項です。 |

炭鉱安全情報開示 |

適用されません。

登録者の行政員

以下に我々現幹部の氏名,年齢,主な最近の業務経験を示す.このすべての人たちは、彼らの後継者が当選して資格を得るまで、または彼らが事前に辞任したり、免職されるまで、私たちの取締役会によって任命された。

アミール·パヌシュ, age 49, 2023年1月から私たちの最高経営責任者を務めてきた。彼はTDKグループ会社InvenSense,Inc.から私たちに加わり,そこでTDK社MEMSセンサ業務部の最高経営責任者兼社長を務めた。TDKがInvenSenseを2017年に買収成功した後、PanushさんはTDKで様々なリーダーを務めました。パンヌシュは2015年にInvenenseに加入し、同社の戦略と企業発展の主管を務め、戦略拡張と多元化努力を推進した。InvenSenseに参加する前に、2011年5月から2015年3月まで、Panushさんはクアルコムで様々な職務を担当していましたが、最近はモノのインターネット/モノのインターネット取引先の製品管理とビジネス開発の上級取締役です。クアルコムへの加入前に、PanushさんのAtheros Communicationsの戦略的マーケティングとパートナーシップをリードし、その後、Atheros Communicationsがクアルコムに買収されました。彼は以前テキサス州の機器とインテルに買収されたComsys Mobileでソフトウェアプロジェクトとプロジェクト管理の指導者を務めていた。Panushさんは、カリフォルニア大学バークレー校ハースビジネススクール、ビジネスマネジメントの修士号、イスラエル工科大学のコンピュータ科学の学士号、ローダーの学位を持っています。

アニフ·アリエリ現在54歳で、2005年5月から私たちの首席財務官を務めてきた。以前、Arieliさんは2002年8月にデジタル信号プロセッサグループの米国運営部と投資家関係部の取締役社長を務めており、それ以前に、財務副総裁、最高財務責任者、デジタル信号プロセッサグループのデジタル信号プロセッサのコアライセンス部の秘書を務めていた。1997年にデジタル信号処理装置グループに加入する前に、ArieliさんはKesselman&Kesselmanで顧客マネージャーと公認会計士を務め、Kesselman&Kesselmanは一流の会計士事務所の普華永道のメンバーでした。Arieliさんは公認会計士で、イスラエルの海法大学の会計と経済学の学士号、ニューポート大学の工商管理修士号を有し、また国家投資家関係研究所のメンバーです。

マイケル·ブカア現在48歳で、2019年4月から私たちの首席運営官を務めています。これに先立ち、ブカヤさんは2014年より当社の副社長と無線事業部の総経理を務めている。これまで、Boukayaさんは副総裁兼チーフアーキテクチャの担当者を務め、次世代DSPコア、無線プラットフォームアーキテクチャ、マルチメディアプロセッサの研究と開発を全面的に担当してきた。CEVAに加入する前は、デジタル信号プロセッサグループで働き、異なるプロジェクトや研究開発管理職を務めていた。ブカヤさんは、理科で学士号を持っています。電子工学専攻は理工学部を卒業し、スタンフォード大学ビジネススクール幹部プロジェクトを卒業し、複数のデジタル信号プロセッサ技術特許を持っている。

ゲヴェルタツ·トキット現在50歳で、2023年1月から私たちの首席商務官を務めています。トギュさんは、会社で20年以上のセールスと管理経験を持っていて、最近私たちのアジア太平洋地域、インド、ヨーロッパのセールスの副社長を務めています。特筆すべきは、トキュさんが香港で15年以上にわたってアジア太平洋地域のセールス副社長を務めており、中国、日本、台湾、韓国などの地域のセールスとサポート機能の拡充と管理を担当していることです。2002年に会社に入社する前に、トキュさんは、フリーハンドデジタル信号処理装置やテキサス州の器械会社のセールス、ビジネス開発、製品マーケティング、ビジネスマネジメントの分野でいくつかの役割を果たしています。トキュさんは、パリの電子アカデミー(ISEP)で工学の修士号を取得しています。

第II部

| 五番目です。 |

登録者普通株市場、関連株主事項、発行者による株式証券の購入 |

私たちの普通株は2002年11月1日にナスダック世界市場で取引を開始した。私たちの普通株の現在のナスダック上の株式コードは“CEVA”だ。2023年2月23日現在で約432名の登録所持者がおり,約31,877名の受益者を表していると考えられる。

株式報酬計画情報

2022年12月31日現在、我々の株式計画に基づいて付与されたオプション、SARS、RSU、PSU、およびこれらの計画に従って発行可能なオプション、SARS、RSU、およびPSUの情報は、2023年5月23日に開催された2023年株主総会の最終2023年依頼書に含まれ、参照によって本明細書に組み込まれる。

発行人が株式証券を購入する

2022年12月31日までの3ヶ月間、私たちの普通株は買い戻しがなかった。

2023年株主総会

私たちは2023年株主総会が実際に2023年5月23日に開催されると予想している。

配当をする

私たちはこれまで配当もなく、予測可能な配当計画もなかった。

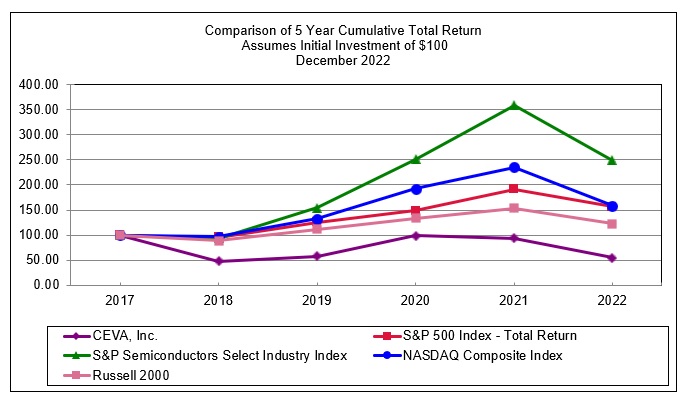

株式表現グラフ

どんな逆の規定があっても、当社のどのようなものでも’改正された1933年“証券法”又は改正後の1934年の“証券取引法”に基づいて提出されたものは、本委託書又は会社が同法等に基づいて提出した将来の書類の前又は未来の文書を含む可能性があり、以下の株式業績グラフは、米国証券取引委員会に提出されたものとみなされてはならず、また、当該法律等に基づいて会社が提出した任意の以前の書類又は未来の文書に引用されたものとみなされてはならない。

| 12/31/17 |

12/31/18 |

12/31/19 |

12/31/20 |

12/31/21 |

12/31/22 |

|||||||||||||||||||

| CEVA,Inc. |

100.00 | 47.87 | 58.42 | 98.60 | 93.70 | 55.43 | ||||||||||||||||||

| ナスダック複合体 |

100.00 | 97.16 | 132.81 | 192.47 | 235.15 | 158.65 | ||||||||||||||||||

| S&P 500 |

100.00 | 95.62 | 125.72 | 148.85 | 191.58 | 156.88 | ||||||||||||||||||

| プルーフ半導体 |

100.00 | 93.57 | 154.61 | 251.02 | 359.18 | 248.88 | ||||||||||||||||||

| ラッセル2000 |

100.00 | 88.99 | 111.70 | 134.00 | 153.85 | 122.41 | ||||||||||||||||||

上の株式表現グラフは、2017年12月31日から2022年12月31日までの当社の普通株累計株主リターンのパーセンテージ変化とナスダック世界市場(米国)の累積総リターンを比較しています。総合指数、標準プール500指数、標準プール半導体ベスト業界指数(S&P SSII)とラッセル2000指数。

この図は、我々の普通株(私たちの普通株による2017年12月31日の終値)、ナスダック世界市場(米国)への投資を100ドルと仮定している。総合指数,標準プール500指数,標準プールSSII指数,ラッセル2000指数,配当金(あれば)を想定して再投資を行った。

ラッセル2000指数および標準プールSSII指数は、2022年12月31日現在の会計年度の業績グラフに追加されており、今後のファイルにそれらを含める予定です。ラッセル2000指数は広く使用されている基礎的な広範な市場指数であり、市場価値を持つ会社をより正確に代表していると考えられる。また,標準プールSSII指数は,我々と類似した業務に従事している会社を含む公表された業界指数をより正確に反映していると考えられる。したがって、私たちは未来の届出文書でナスダック総合指数と標準プール500指数の使用を中止する予定だ。

上の図での比較は履歴データに基づいており,我々の普通株の未来表現を指示も予測するつもりもない.

| 第六項です。 |

保留されている |

| 第七項。 |

経営陣の財務状況と経営成果の検討と分析 |

以下の議論と本年度報告書の他の部分の総合財務諸表と関連付記を読むべきです。この討論には危険と不確実性に関する前向きな陳述が含まれている。実際の結果は、このような前向き陳述に含まれる結果とは大きく異なるかもしれない。実際の結果が大きく異なる可能性がある要素は“リスク要因は”そして本節と本年度報告の他の部分で議論された問題。参照してください“展望的陳述と産業データ。”

業務の概要

以下では、投資家に我々の財務業績の記述を提供し、我々の財務状況及び運営結果の評価を提供することを目的としている。議論は、2022年12月31日までの年度連結財務諸表とその付記とともに読まなければなりません。この2つの報告書は、本年度報告の他の部分に現れています。

CEVAはメリーランド州ロクビルに本部を置き、無線接続とスマートセンシング技術のリード授権者であり、チップ設計サービスの提供者でもある。デジタル信号プロセッサ、AIプロセッサ、短距離および遠隔接続ソリューション、5 G無線プラットフォーム、およびセンサ融合、画像強化、コンピュータ視覚、音声入力、および人工知能のための補完ソフトウェアを提供し、これらは、よりスマートで、より相互接続された世界を実現するための重要な技術である。これまでに我々が様々な端末市場に出荷してきたチップは150億枚を超えており,その中には我々の最先端技術が含まれている.2022年には、CEVAがサポートする設備出荷台数は17億台を超え、毎秒50台を超える設備に相当する。

私たちのハードウェアIP製品および解決策は顧客に許可され、顧客はそれを彼らのSoC設計に組み込み、省エネルギー、スマート、安全、および相互接続されたデバイスを作成します。私たちの顧客は、モバイル、PC、消費、自動車、スマートホーム、監視、ロボット、工業、航空宇宙、国防と医療を含む様々なハニカムとモノのインターネット端末市場を含む多くの世界有数の半導体と元の設備メーカー(OEM)会社を含む。我々のソフトウェア知的財産権は,主に我々のソフトウェアを彼らのSoCに埋め込むOEMに権限を与える.

我々の超低消費電力ハードウェアIP製品は、無線接続およびスマートセンシングワークロードのためのデバイスに配備されています。我々の無線製品の組み合わせは、モバイルブロードバンド、セルラネットワーキング、および基地局RANのための5 Gベースバンド処理プラットフォームと、一連の接続デバイスのためのUWB、ブルートゥースおよびWi−Fi技術とを含む。我々のスマートセンシング製品の組み合わせは、カメラ、レーダー、マイク、および他のセンサのための先進的なDSPおよび人工知能技術を含み、コンピュータ視覚、音声、音声、動き感知および他の応用を可能にする。加速度計,ジャイロスコープ,磁力計,オプティカルフロー,空間音声,ノイズ除去,音声認識に対応するプロセッサ無関係なセンサIPを提供する.

我々のIntrinSixチップ設計業務部門は,我々の顧客にSoC設計サービスを提供することを共同創造と呼び,我々のIP製品の組合せ,IntrinSixを利用して(D 2 D)と安全なIPおよびデジタル,混合信号,無線周波数におけるIntrinSixの設計能力を提供することを目指している.我々の製品の一部として,チップ設計の専門知識を持つことで,顧客との関係を強化し,知的財産権の採用を簡略化し,恒常的な印税などを生み出すことができると信じている。また、IntrinSixはアメリカ国防省とアメリカ国防高級研究計画局(DARPA)と協力した成長しているチップ開発プロジェクトにおける経験と顧客基盤、及びそのプロセッサ安全とチップのIP製品は、CEVAのサービス可能市場と収入基盤を拡大した。

CEVAは持続可能性と環境保護意識を持つ会社である。私たちは“ビジネス行動と道徳的基準”と“持続可能な開発政策”を採択し、その中で私たちは環境保護、リサイクル、従業員福祉、プライバシーに強調し、集中している--私たちはこれを会社レベルで推進している。CEVAでは,社会的責任,価値の保護,これらの目的に対する意識に取り組んでいる。

携帯電話のベースバンド市場における私たちの主導的な地位を超えて、私たちの無線接続とスマートセンシングIP製品の採用は引き続き進展すると信じています。特に,我々は現在,従来の分野でも新しい分野でも我々の無線接続プラットフォームに特に興味を持っている.この傾向を反映しているのは,2022年に達成された76件のIP許可とNRE取引のうち,36件が無線接続に関与していることである.

以下の重要な要素は同社の重要な成長原動力を表していると考えられる

| ● |

CEVAは半導体業界最大の携帯電話分野の参加者である。私たちの顧客は私たちの技術をベースバンド、音声処理、およびブルートゥース接続に使用します。私たちの主な顧客は現在ミドル·ローエンドLTEと5 Gスマートフォン市場で強力な足場を持っています。 |

| ● |

私たちは、5 G携帯電話と5 Gモノのインターネット端末のためのPentaG 2プラットフォームは、現在の業界で最も全面的なベースバンドIPプラットフォームであり、スマートフォン、固定無線アクセス、衛星通信および一連の接続デバイス(例えば、ロボット、自動車、スマート都市および他の工業アプリケーションデバイス)の5 G処理に対する需要を満たすために、新参者と既存者に全面的な解決策を提供したと信じている。 |

| ● |

我々は5 G基地局RAN信号処理プラットフォームにおける専門化と技術優勢は私たちを有利な地位に立たせ、絶えず増加する5 G RAN需要及び新しいアーキテクチャと外形規格の崩壊を利用することができ、V-RAN、O-RAN、アクティブアンテナ(AAU、RRU)、専用ネットワークと小さなセルを含む。私たちは、5 G RAN設定のためのPENTAG RANプラットフォームは、現在の業界の中で最も全面的なベースバンドプロセッサIPであり、5 Gの需要を満たすために、新参者および既存者に全面的な解決策を提供すると信じている。 |

| ● |

我々の広範なブルートゥース、Wi-Fi、超広帯域(UWB)とハニカムモノのインターネットIPは更に大容量のモノのインターネット応用に拡張することができ、そして私たちの付加価値を大幅に高めることができる。ABI Researchのデータによると、2026年までに、ブルートゥース、Wi-Fi、UWBとハニカムモノのインターネットに対する潜在市場規模は年間150億台を超えると予想されている。2022年第3四半期、ある顧客は、我々のハニカム技術によって実現された新型高調整ウェアラブルデバイス用のハニカムモノのネットワークチップの出荷を開始した。2022年、私たちのブルートゥース、Wi-Fi、ハニカムモノのインターネットiPSサポートのデバイス出荷台数は前年比12%増の12億台に達した。 |

| ● |

True Wireless Sereo(TWS)耳栓、スマートウォッチ、ARとVRイヤホン及びその他のウェアラブルデバイスの市場は絶えず増加し、私たちのソフトウェアIPに増分成長細分化市場を提供した。この市場をより良く満たすために,我々の空間音声,慣性測定ユニット(IMU)用MotionEngine,WhisPro音声認識技術,ClearVox音声入力ソフトウェアを我々の音声/音声DSPとともに提供する. |

| ● |

我々はブルートゥースIP、オーディオDSP IPとソフトウェアを結合して情景感知ユーザ体験の独特な能力を獲得し、私たちを有利な地位に立たせ、例えばイヤホン、スマート腕時計、カウンター(OTC)補聴器、無線スピーカ、パーソナルコンピュータなどの急速に増加したTWS市場を利用することができる。我々が最近発表したBlueBudプラットフォームは,これらすべての技術を統合し,半導体とOEMがTWS機器開発の差別化,高性能解決策の参入ハードルを低下させている. |

| ● |

我々の第二世代SensPro 2センサハブDSPシリーズは、スマートフォン、自動車安全(ADAS)、自動運転(AD)、無人機、ロボット、安全と監視、拡張現実(AR)と仮想現実(VR)、自然言語処理(NLP)と音声認識などの任意のセンサが有効な設備と応用に極めて魅力的な製品を提供した。Yole Groupの研究によると、コンピュータ視覚と人工知能を融合したカメラ設備は10億台を超えると予想されているが、音声AIを統合した設備は2025年には6億台に達すると予想されている。この新しいDSPアーキテクチャは、これらのアプリケーションがサポートする設備の転換に対応し、スマートフォン、無人機、消費カメラ、監視、自動車ADA、音声支援設備、工業モノのインターネット応用における足跡と内容を拡大することができる。 |

| ● |

ニューラルネットワークは、これらの装置を“よりスマートに”するために、様々なカメラベースの装置にますます配備されている。我々の最新世代のAIプロセッサシリーズはエッジで深い学習を行うために用いられており,Neupro-Mは今後数年間の新たな知的財産権許可と印税駆動要因を代表している.Yole Groupの研究によると、2026年までにEdge AI設備の年間出荷台数は25億台に達し、この市場の巨大な潜在力を示している。 |

| ● |

我々のHillcrest Labsセンサ融合業務部門は,パーソナルコンピュータ,ロボット,TWS耳栓,スマートテレビおよび多くの他のスマートセンサIP製品のための重要な技術,スマートセンサ,および我々の既存のカメラベースのコンピュータ視覚および人工知能処理およびマイクベースの音声処理製品の組み合わせを解決することを可能にした.MEMSベースの慣性および環境センサは、ロボット、スマートフォン、ノートパソコン、タブレット、TWSイヤホン、空間オーディオイヤホン、リモコン、および多くの他の消費および工業デバイスを含むますます多くのデバイスに使用されている。Hillcrest実験室の革新的かつ成熟したMotionEngineソフトウェアは、様々な商用センサチップをサポートし、CEVADSPまたは様々なRISC CPU上でこのソフトウェアを実行することができる元のデバイス製造業者および半導体会社に許可されている。MotionEngineソフトウェアはCEVAのスマートセンシング技術を拡張し補完した.Hillcrest実験室の技術はすでに2.5億台を超える設備で出荷されており,その市場吸引力と卓越していることを示している。我々のSensProセンサ融合プロセッサとともに,我々の許可者は現在,すべてのカテゴリやタイプのセンサを扱う完全でワンストップショップの能力から利益を得ることができる. |

我々の携帯電話ベースバンド以外の多元化戦略と、基地局とモノのインターネットの枠組みの下でこれらの新市場の進展を満たすため、私たちは基地局とモノのインターネット製品カテゴリ(以前は非携帯電話製品と呼ばれていた)からの出荷量と特許権使用料収入が引き続き大幅に増加している。2022年、このカテゴリーの出荷台数は前年比8%増の14億台近くに達した。私たちは今後数年以内に、この製品カテゴリーの印税が増加し続けると予想している。これらのデバイスは、高容量ブルートゥースおよびWi−Fiから高価値センサへの融合および基地局RANへの一連の異なる特許使用料の異なる製品から構成される。私たちの他の製品の特許使用料ASPはこの二つの範囲の間にあります。

当面の傾向

持続的なデジタル転換が業界の相互接続とスマート化を推進するにつれて、私たちのどこにでもある技術と協力ビジネスモデルは重大かつ長期的な成長の見通しを示していると信じている。我々は,我々のEdge AI,5 G,Wi-Fi,Bluetooth,他の製品ラインを利用して半導体の勢いを利用し続ける予定である.私たちの主要顧客は、私たちの製品路線図と優先事項を非常に受け入れ、私たちとの協力範囲を拡大し、ヨーロッパとアメリカでの私たちの顧客基盤と収入を拡大し、現在の中国とアジア太平洋地域の他の地域での私たちの強い影響力を補充することができると信じています。

私たちの許可、NRE、および関連する収入ビジネスは、特に5 G、Wi−Fi 6および7、Edge AI、およびウェアラブルデバイスおよび可聴デバイスから、私たちの得意とする複数の成長キャリアから利益を得続けることが予想されます。また、私たちが提供するチップ設計サービスと私たちのIntrinSixビジネス部門を通じて利益の高い航空宇宙と国防市場に進出する機会を拡大し、より多くの魅力的な機会を提供してくれました。特許使用料の面では、私たちの基地局とモノのインターネット製品カテゴリは2023年に増加すると予想され、基地局RAN、ブルートゥース、Wi−Fi、およびセンサが融合した特許使用料が主な駆動力である。私たちの携帯電話のベースバンド版税は2023年に低下すると予想されています。主にTier 1 OEMからの4 Gスマートフォンの印税を段階的に淘汰し続けており、このOEMは私たちの顧客をクアルコムの5 Gスマートフォンに置き換えています。

新冠肺炎の流行はもう私たちの経営業績に実質的な影響を与えないことが予想されるが、私たちは引き続き他の全世界、マクロ経済と業界現象の影響を受ける。例えば、2023年初めまで、スマートフォンと消費電子市場は引き続き需要疲弊と在庫上昇の影響を受け、科学技術業界はプロジェクト費用調整やその他の調整を行っている。このような疲弊は2023年上半期まで続くと予想されるため、下半期にペースを速めながら、許可と特許使用料収入が連続的に低下することが予想される。また、私たちが2022年下半期に経験した高金利環境と経済減速に関する懸念は、2023年上半期以上継続し、私たちの収入に悪影響を及ぼす可能性があり、半導体業界の持続的なサプライチェーン中断も同様である可能性がある。

重要な会計政策、見積もり、仮説

私たちの総合財務諸表はアメリカ公認会計原則(アメリカ公認会計原則)に基づいて作成されています。このような会計原則は私たちにいくつかの推定、判断、そして仮定を要求する。我々が依存する推定,判断,仮説は,我々がこれらの推定,判断,仮説を行う際に得られる情報に基づいて合理的であると信じている.これらの推定、判断および仮定は、財務諸表の日までに報告された資産および負債額、ならびに列報中に報告された収入および費用額に影響を及ぼす可能性がある。これらの推定、判断、または仮定と実際の結果との間に大きな差がある場合、私たちの財務諸表は影響を受けるだろう。私たちが報告した財務結果を全面的に理解し、評価するための最も重要な会計政策は、

| ● |

収入確認 |

| ● |

営業権およびその他の買収された無形資産の業務合併および評価 |

| ● |

所得税 |

| ● |

株式ベースの報酬 |

| ● |

有価証券の信用損失。 |

多くの場合、特定取引の会計処理は米国公認会計原則によって明確に規定されており、その適用には経営陣の判断を必要としない。一部の分野では、管理職が利用可能な代替案を選択する際の判断に実質的な違いは生じない分野もある。

収入確認

任意の会計期間の収入を確認する際には、重要な管理判断と見積もりを行い、使用しなければならない。これらの判断または推定が正しくないことが証明された場合、または経営陣の推定が業務または市場状況の発展に応じて変化する場合、任意の特定の時期の収入額に大きな差が生じる可能性がある。経営陣の判断と推定は一致して適用され、歴史的に信頼できる。

以下は私たちが収入を発生させる主な活動について説明する。約束された商品やサービスの制御権が顧客に転送されると、収入は確認され、金額はこれらの商品やサービスと交換することが期待されている対価格を反映している。

以下の手順で収入確認を決定します

| ● |

顧客と締結した契約の表示; |

| ● |

契約の履行義務を確定する |

| ● |

取引価格の決定 |

| ● |

取引価格を契約に割り当てる義務;および |

| ● |

私たちが業績義務を履行する時、収入を確認する。 |

私たちが締結した契約は、以下に述べるように、これらの製品とサービスは通常異なることができ、単独の履行義務として入金することができる製品とサービスの様々な組み合わせを含むことができる。

私たちの収入は、(1)知的財産権許可から、場合によっては顧客の具体的な要求に応じて修正することができ、(2)特許権使用料収入および(3)NREサービス収入、ならびに開発システムおよびチップのサポート、トレーニング、および販売収入を含む他の収入からのものです。私たちは私たちの知的財産権を世界各地の半導体会社に権限を与えた。そして、これらの半導体会社は、カスタマイズ設計されたチップセットを各種消費電子製品のOEMに製造、マーケティングし、販売する。私たちはまた私たちの技術をエンドユーザーとみなされる元のデバイス製造業者に直接許可する。

ASC 606によれば、私たちは、私たちの知的財産権許可収入および関連サービスを計算し、これらの収入および関連サービスは、私たちの知的財産権を使用する権利を顧客に提供します。ライセンスは永久的であってもよいし、時間制限があってもよい。ASC 606によれば、IPは、専門的なサービス、更新、および技術的サポートなしに動作するので、クライアントがIPの制御を受けるときに、IP許可からの収入を確認する。私たちの結論は、お客様が自分でライセンスから利益を得ることができるので、私たちのIPライセンスは独特です。

私たちが顧客と締結したほとんどの契約には複数の履行義務が含まれている。このような契約について、もしそれらが違うなら、私たちはそれぞれの履行義務を個別に計算するつもりだ。取引価格は相対的に独立した販売価格で単独の履行義務に割り当てられる。知的財産権許可の独立販売価格は通常残差法を用いて試算される。これらのサービスが個別に販売される場合、これらのサービスの独立販売価格は、一般に観察可能な取引に基づいて推定される。

顧客特定規格に基づいて我々の知的財産権を大量にカスタマイズすることに係る契約収入は,時間の経過とともに履行される履行義務とされている.私たちの履行義務は代替用途を持つ資産を作らず、私たちは強制的に実行可能な支払い権利を持っている。実際に発生したコストと契約総見積りコストとの比率に基づいて,作業実行時の収入と毛利を確認するコストに基づく入力法を用いてこのような契約の収入を確認する.未完了契約の推定損失準備金は、このような損失が初めて決定された期間に契約全体の推定損失金額に基づいて算出される。

販売許可者の我々の知的財産権を含む製品から得られる収入は特許権使用料収入に分類される。特許使用料収入は、私たちの知的財産権を含む製品を販売している四半期に確認されます。特許使用料は、我々の知的財産権を含む製品を被許可者が販売して得た収入の割合で計算されるか、または被許可者との合意に規定された単位で計算される。私たちの特許使用料収入の大部分については、四半期終了後に顧客から実際の販売データを受け取り、未開請求書の売掛金として会計処理を行います。財務諸表が最終的に確定するまでに顧客から実際の販売データを受信していない場合、特許権使用料収入は、顧客の本四半期の売上高の見積もりに基づいて確認されます。私たちは第三者を招いて私たちの被許可者を印税監査するかもしれませんが、これらの監査が何か複数の申告や少額の印税があることを示す場合は、監査結果が解決されたときに結果を説明します。

クライアントとの契約は、一般に、電話または電子メールサポート、エラー訂正(エラー修復)、および指定されていない更新およびアップグレードを含むトレーニングおよび契約後のサポートを提供するプロトコルを含む。契約後サポート費用は顧客に交付された後に発生し、契約にはこれらの費用が規定されており、通常1年目には強制的である。義務期間が過ぎた後、顧客は似たような条項に従って年ごとに支援協定を延長することができる。後契約支援履行義務は独自の履行義務であり,時間の経過とともに履行されると考えられるため,契約約束が被許可側に技術支援を提供している間は,直線的に確認した後の契約支援収入は,通常12カ月であった。

NREチップ設計サービスからの収入は,時間の経過とともにサービス提供時に確認する性能義務である.時間と材料契約については,履行義務が履行され,収入は時間の経過とともにサービスの履行とともに確認される。一般に、契約は時間および材料で課金されることが要求されるが、固定費用契約を締結する場合、収入は、かかる人工コストの入力方法に基づいて、契約完了に要する総予想人工コストに対して、時間の経過とともに確認される。

約束された商品やサービスの制御権がクライアントに移行すると,販売開発システムやチップの収入が確認される.

契約が重大な融資部分に関連している場合、契約当事者が合意した支払い時間(明示的または黙示)が顧客に顕著な融資利益を提供する場合、融資期間が1年以下であり、製品またはサービスを提供した後にのみ、ASC 606によって許可される実際の方便である限り、通貨時間価値の影響に応じて約束された対価格金額を調整する。

繰延収入は、ライセンスおよびNREプロトコルに従って受信された未稼いだ金額、稼いでいない技術的サポート、および収入として確認されていない顧客が支払う金額を含む契約負債を表す。

販売手数料が増加した場合、販売手数料を契約を得るコストとして資本化し、販売手数料が回収される見込みがある場合は、資産に関連する貨物又はサービスの移転パターンに一致するように償却する。償却期間が1年以下と予想される場合、手数料は発生時に計上される。

営業権その他買収された無形資産の業務合併及び評価

買収価格対価格の公正価値は、買収した有形資産、負担した負債及び買収した無形資産の推定公正価値に応じて分配される。購入価格対価格の公正価値は、これらの確認可能な資産および負債の公正価値の一部を商業権に計上することができる。このような評価は、特に無形資産について、経営陣に重大な推定と仮定を要求する。ある無形資産を評価する際の重大な推定は、市場参加者の観点から、買収顧客、買収技術、商号からの将来予想キャッシュフロー、使用年数、割引率を含むが、これらに限定されない。経営陣の公正価値の推定は合理的と考えられる仮説に基づいているが,これらの仮定自体は不確実で予測不可能であるため,実際の結果は推定とは異なる可能性がある.

ASC 350“無形資産-営業権およびその他”(ASC 350)によれば、例えば、イベントまたは環境変化が営業権の帳簿価値を回収できない可能性があることを示し、私たちは、少なくとも毎年またはより頻繁に営業権の減値を検討する。ASC 350は、エンティティが最初に定性的要因を評価して、量子化営業権減価テストを実行する必要があるかどうかを決定することを可能にする。定性的評価がより減値の兆候をもたらす可能性がない場合には,さらなる減値テストは必要ない.あるエンティティがこのオプションを使用しないことを選択した場合、または1つのエンティティが、報告単位の帳票価値がその帳簿価値よりも低い可能性があると判断した場合、エンティティは、報告単位の帳票価値がその推定公平価値を超えるかどうかを決定するための定量化分析を準備する。報告単位の帳簿価値がその推定公正価値を超える場合、実体はFASB会計基準に従って2017-04号、無形資産-営業権とその他(テーマ350)の指導を更新し、部分を超えた営業権減値を営業権減値として確認し、それによって商業権減値テストを簡略化する。2022年12月31日までの3年度の各年度では営業権減値は認められなかった。

買収された有限寿命無形資産はその推定耐用年数内に償却される。イベントや状況が無形資産の帳簿金額を回収できない可能性があることを示す場合には、無形資産の回収可能な減価能力を評価する。これらの資産の回収可能性は,帳簿金額と資産予想による将来の未割引キャッシュフローとの比較によって測定される。当該等資産が減価されたとみなされる場合、確認すべき減価額は、当該等資産の帳簿価値がその公平時価を超えた金額に等しい。2022年には,この製品ラインの開発中止を決定したため,2019年8月に買収したImmerVision技術に関する運営費用を3,556,000ドルの減価費用に計上した。2022年にも,前払い支出の減価費用を収入コストに計上する:(1)いくつかのNB-IoT技術の買収に関する減価費用479,000ドル,および(2)ImmerVisionへの複数の資産やサービスの購入に関する合意に関する減価費用1,479,000ドル。2021年12月31日および2020年12月31日までの年間では,減価費用は何も記録されていない。

回収可能性評価以外に、私たちは定期的に有限年限無形資産の余剰推定利用可能年限を審査する。任意の資産の推定使用寿命仮定を下げると、残りの未償却残高は修正された推定使用寿命内に償却されるだろう。

所得税

私たちは主にイスラエル、フランス、アメリカ、アイルランドで所得税を納めている。私たちの不確実な税金状況を評価し、私たちの所得税の準備を決定する際には、重大な判断が必要だ。私たちは負債法の下で所得税を確認した。税務機関が税務状況の技術的利点に基づいて審査を行った後、税務状況が維持される可能性が高いと信じている場合にのみ、不確定な税務状況による税務優遇を確認する。私たちは私たちの不確定な税務状況のために十分な資金を確保したと信じているが、このような事項の最終税金結果が変わらないという保証はない。私たちはこれらの準備金を事実と状況が変化した時に調整し、例えば税務監査を終了し、見積もりを改善したり、税法を修正したりします。当該等の事項の最終税務結果が記録された金額と異なる場合、当該等の差異は、当該等特定期間の所得税支給に影響を与える。所得税準備金には、適切と考えられる準備金の任意の影響、および関連する純利息および罰金が含まれる。

本グループは繰延税金項目資産及び負債を確認し、公認会計原則に基づいて現有資産及び負債の帳簿額面とそのそれぞれの課税基礎との間の差額による将来の税務結果、及び繰越営業損失純額及び税項相殺繰越を含む。私たちは定期的に私たちの繰延税金資産の回収可能性を検討し、繰延税金資産の一部または全部が現金化できない可能性が高い場合に推定値を記録します。この判断を行うために、私たちは、異なるソースからの課税収入の額およびカテゴリを予測し、これらの可能な課税収入源に関するすべての利用可能な肯定的および消極的な証拠をトレードオフする。

潜在的不確実性を推定する準備金を含む税収の計算を判断する必要がある。また、財務諸表に反映されている繰越形式で存在する属性を含む税金属性を利用する能力を評価した。2021年12月31日現在と2022年12月31日現在の税収残高が適切に考慮されていると考えられるが、このような問題の最終結果は、我々の連結財務諸表の有利または不利な調整をもたらす可能性があり、これらの調整は実質的である可能性がある。所得税に関するより多くの情報は、2022年12月31日までの年度連結財務諸表付記14を参照されたい。私たちはすでに現地と国外の納税申告書を提出または提出しています。これらの納税申告書はそれぞれの税務機関の監査を受けなければなりません。私たちが支払った所得税の金額は税務機関の持続的な監査の影響を受け、これは一般的に提案された評価につながるだろう。私たちは私たちが税務監査と決済に関連した合理的で予測可能な結果のために十分な準備をしていると信じている。しかし、私たちの将来の結果は、評価がなされたり、解決されたり、監査が終了したり、潜在的な評価が行われたりする訴訟時効の満了中に、私たちが推定した税金負債を有利または不利に調整することを含む可能性がある。

私たちはアメリカといくつかの外国司法管轄区で税金を払わなければならない。2017年12月、米国は米国税制改革を公布した。この法案は多くのアメリカ国内と国際税金条項を施行する。米国の税改正のいくつかの側面はまだ不明であり、(米国国税局と米財務省)が追加的な明確な指導を発表したにもかかわらず、しばらく明確にされない可能性がある分野もある。アメリカ各州では、連邦立法に対する遵守の程度がそれぞれ異なる。したがって、この法案は私たちの未来の運営結果と財政状況にさらに影響を及ぼすかもしれない。米国の税制改革やその下の解釈は変わる可能性があり、私たちに悪影響を及ぼす可能性があり、このような影響は実質的である可能性がある。

私たちは発生時に世界無形低税収入(GILTI)を当期支出に計上することを選択した。今後、米国財務省と各州は引き続き立法と明確な指導意見を発表し、これは私たちのアメリカの繰延税資産価値に重大な悪影響を与え、過去と本税期間に現在計算されている所得税負債に大きな変化をもたらし、私たちの将来の米国税費支出を増加させる可能性があると予想される。

株式ベースの報酬

我々は、FASB ASC第718号“株式報酬”に基づいて、従業員および非従業員取締役に発行されたすべての持分ベース報酬の推定公正価値に基づいて報酬支出を確認することを要求する株式ベース報酬を会計処理する。株式報酬は主に制限性株式単位(RSU)、及びオプション、株式付加価値権(SAR)、業績株単位(PSU)と従業員株購入計画奨励を含む。