アメリカです

アメリカ証券取引委員会

ワシントンD.C.,20549

表

本財政年度末まで

あるいは…。

移行期になります 至れり尽くせり

依頼書類番号:

(登録者の正確な氏名はその定款に記載)

|

|

(明またはその他の司法管轄権 会社や組織) |

(税務署の雇用主 識別コード) |

(主にオフィスアドレスを実行)

(

(登録者の電話番号、市外局番を含む)

同法第12条(B)に基づいて登録された証券:

|

|

|

クラスごとのタイトル

|

取引コード

|

登録された各取引所の名称

|

同法第12条(G)により登録された証券:なし

登録者が証券法第405条に規定する有名な経験豊富な発行者である場合は、再選択マークで表示してください。はい。☐

登録者がこの法第13又は15(D)条に従って報告書を提出する必要がないか否かを、再選択マークで示す。はい。☐

登録者が(1)過去12ヶ月以内(または登録者がそのような報告を提出する必要があるより短い期間)に1934年の証券取引法第13条または15(D)条に提出されたすべての報告書を再選択マークで示すかどうか、および(2)このような提出要求を過去90日以内に遵守してきた

再選択マークは、登録者が過去12ヶ月以内(または登録者がそのような文書の提出を要求されたより短い時間以内)に、S−T規則405条(本章232.405節)に従って提出を要求した各相互作用データファイルを電子的に提出したか否かを示す

登録者が大型加速申告会社,加速申告会社,非加速申告会社,小さな報告会社,あるいは新興成長型会社であることを再選択マークで示す。取引法第12 b-2条の規則における“大型加速申告会社”、“加速申告会社”、“小申告会社”、“新興成長型会社”の定義を参照されたい。

|

|

|

|

☒ |

ファイルマネージャを加速する |

☐ |

|

|

|

|

|

非加速ファイルサーバ |

☐ |

規模の小さい報告会社 |

|

|

|

|

|

|

|

新興成長型会社 |

新興成長型企業であれば、登録者が延長された移行期間を使用しないことを選択したか否かを再選択マークで示し、取引所法第13(A)節に提供された任意の新たまたは改正された財務会計基準を遵守する

登録者が報告書を提出したかどうかを再選択マークで示し、その経営陣が“サバンズ-オクスリ法案”(“米国連邦法典”第15編、第7262(B)節)第404(B)条に基づいてその財務報告の内部統制の有効性を評価したことを証明する。この評価は、その監査報告書を作成または発行する公認会計士事務所によって行われる

証券が同法第12条(B)に基づいて登録されている場合は,登録者の財務諸表が以前に発表された財務諸表の誤り訂正を反映しているか否かを示すチェックマークを適用する。 ☐

これらのエラーのより真ん中に登録者の任意のエンタルピーCER幹部が相関回復期間内に§240.10 D−1(B)に基づいて受信したインセンティブベースの補償に基づいて回復分析を行う必要があるかどうかを再選択マークで示す。 ☐

登録者が空殻会社であるか否かをチェックマークで示す(取引法第12 b-2条で定義されている)。はい違います

2022年6月30日まで、すなわち登録者が最近完成した第2四半期の最終営業日、非関連会社が保有する投票権と無投票権普通株の総時価は、ナスダック世界ベスト市場報告書の3.8ドルの終値に基づいて計算すると、約ドルとなる

2023年2月28日までに

|

|

|

|

|

|

引用で編入された書類

登録者は、2022年12月31日までの財政年度終了後120日以内に、2023年株主総会の最終委託書の内容の一部を証券取引委員会に提出し、本報告の第3部に引用して組み込む。

Advantage Solutions Inc.

カタログ

|

|

|

|

ページ

|

|

第1部 |

|

|

|

|

|

プロジェクト1.ビジネス |

2 |

|

第1 A項。リスク要因 |

8 |

|

項目1 B。未解決従業員意見 |

29 |

|

項目2.財産 |

29 |

|

項目3.法的訴訟 |

29 |

|

プロジェクト4.鉱山安全情報開示 |

30 |

|

|

|

|

第II部 |

|

|

|

|

|

項目5.登録者普通株式市場、関連株主事項、発行者による株式証券の購入 |

30 |

|

項目6.選定された財務データ |

32 |

|

プロジェクト7.経営陣の財務状況と経営成果の検討と分析 |

32 |

|

第七A項。市場リスクの定量的·定性的開示について |

54 |

|

項目8.財務諸表と補足データ |

55 |

|

項目9.会計·財務開示面の変更と会計士との相違 |

106 |

|

第9条。制御とプログラム |

106 |

|

プロジェクト9 B。その他の情報 |

107 |

|

|

|

|

プロジェクト9 Cです。検査妨害に関する外国司法管区の開示 |

107 |

|

|

|

|

第三部 |

|

|

|

|

|

プロジェクト10.取締役、上級管理者、および企業管理 |

107 |

|

プロジェクト11.役員報酬 |

107 |

|

プロジェクト12.特定の実益所有者の保証所有権及び管理職及び株主に関する事項 |

107 |

|

第13項:特定の関係及び関連取引、並びに取締役独立性 |

107 |

|

プロジェクト14.チーフ会計士費用とサービス |

107 |

|

|

|

|

第4部 |

|

|

|

|

|

項目15.物証、財務諸表付表 |

108 |

|

項目16.表格10-Kの概要 |

111 |

|

サイン |

|

|

パ.パRT I

前向きに陳述する

本年度報告書(以下、“年報”と略称する)および私たちが米国証券取引委員会に提出した他の文書は、私たち、私たちの将来の業績、業務、私たちの信念、および経営陣の仮定に対する現在の予想、推定、予測、および予測に基づく前向き表現を含む。さらに、私たちまたは私たちを代表する他の人は、プレスリリース、書面声明、または通常の業務中に会議、ネットワーク放送、電話、および電話会議を介して投資家およびアナリストとのコミュニケーションおよび討論で前向きな声明を発表することができるかもしれません。“期待”、“予想”、“展望”、“可能”、“目標”、“プロジェクト”、“計画”、“計画”、“信じる”、“求める”、“推定する”、“すべき”、“可能”、“仮説”および“継続”などの語彙、およびそのような語彙および類似表現の変形は、このような前向き表現を識別することを意図している。これらの陳述は未来の業績の保証ではなく、それらはいくつかの予測困難なリスク、不確定要素、仮説に関連している。第1部1 A項では、私たちがそれぞれ業務成果に影響を与える可能性のあるリスク、不確実性、仮説について説明しますリスク要因それは.我々の前向きな陳述は,経営陣が前向きな陳述を行う際に把握した情報に基づいている経営陣の信念と仮定に基づいている。私たちはあなたに実際の結果と結果が私たちの前向きな陳述で表現されたこと、暗示的、または予測された内容と大きく異なる可能性があるということを想起させる。連邦証券法および米国証券取引委員会の規則および法規が別途要求されない限り、私たちは、新しい情報、未来の事件、仮説の変化、または他の理由でも、本報告の発表後にいかなる前向き表現を公開更新する義務もない。

プロジェクト1.ビジネス

私の会社

私たちは消費財会社と小売業者にアウトソーシング解決策を提供するリーディングサプライヤーです。私たちは数十年来構築された競争優位性のある販売とマーケティングサービスの強力なプラットフォームを持っています。本部販売、小売商品、店内サンプリング、デジタルビジネスと買い物客マーケティングなどの基本的、重要な業務サービスを持っています。様々な規模のブランドや小売業者に対して、適切な製品を棚(実体製品でもデジタル製品でも)に置き、消費者の手元に送ることを支援します(彼らがどのように買い物をしても)。私たちは信頼できるパートナーとして大規模なプラットフォームを使って私たちの顧客と革新を行い、問題を解決して彼らの効率と効力を向上させます。

最も基本的なレベルでは

私たちは消費財メーカーに本部販売代表サービスを提供し、彼らのために商業ケースを準備して小売業者に提出して、メーカー製品の流通を増加させ、それらの展示、定価、販売促進方式を最適化します。また、私たちが代表する製品に十分な在庫と適切な展示があることを確保するために、メーカーや小売業者のお客様に店内商品アクセスを行っています。

私たちのマーケティングサービスの中で、私たちの最大のサービスは小売体験式であり、店内サンプリングやプレゼンテーションとも呼ばれ、それを通じて、小売業者をリードして高度にカスタマイズされた大規模なサンプリング計画(店内とオンライン)を作成し、管理しています。我々は,一連の専門エージェント業務を持ち,小売業者に自社ブランドサービスを提供し,我々の買い物客,消費者,デジタルマーケティングエージェントを介してブランドや小売業者のための細粒度のマーケティング計画を開発している.

数十年来、私たちの専門知識と規模は絶えず拡大し、差別化された業務システム、人材、関係と技術の上に構築されている。私たちの耳を傾け、学習し、投資する能力は、私たちがブランドと小売業者の絶えず変化する需要を満たすことができるようにする--既存の問題をよりよく解決し、新しい問題を迅速に解決して、日々の全ルートの世界で変化を制御することができる。逆に、これはまた私たちが顧客との関係を強化するのに役立つ。これらの関係は1セットの技術製品によって強化され、これらの製品はデータと分析解決策を利用して、私たちの従業員が洞察力に基づく計画を作成し、実行し、測定して、私たちの顧客の業務を発展させることを支援します。

2

私たちの解決策は

私たちのサービスは二つの細分化された市場-販売とマーケティングにまたがっている。

販売細分化市場

私たちの販売部門を通じて、私たちは顧客にフルセットのアウトソーシング解決策を提供して、伝統的な小売、飲食サービスと電子商取引ルートの売上を高めます。私たちの販売部門では、私たちは通常手数料、サービス料あるいはコストを加えた上で収入を発生します。私たちの主な販売サービスは:

ブランド中心のサービス

私たちのサービスは主にブランド消費財メーカーに解決策を提供することに集中しています(即..非プライベートタグメーカー).これらのブランド中心のサービスには

本部関係管理

我々は、消費財メーカーの顧客の代表として、事業発展や販売計画努力を含む一連の事務において小売業者との関係を促進する。私たちは私たちのメーカーの顧客を代表してカスタマイズされたデータ駆動の業務計画を準備し、小売業者調達組織と高級管理者の広範な業界連絡ネットワークに業務ケースを提供して、彼らの製品流通を増加させ、彼らの製品の棚配置、定価、販売促進を最適化します。私たちはメーカーと小売業者の戦略的重点を深く理解しており、これは私たちが顧客オフィスに近いことと、私たちの業務発展の機会を探す上での積極的な態度のおかげで、私たちのサービスを強化しました。私たちの規模は、地方、地域、あるいは国レベルでこれらのサービスを提供し、顧客が指定した製品、ブランド、またはポートフォリオ全体にサービスを提供することができるようにしています。

分析、洞察、情報

私たちの販売を支援するために、私たちは分析専門チームを派遣して、カテゴリと空間管理サービスを提供します。これらの専門家は、私たちの顧客製品やカテゴリ販売を増加させる機会を決定するために、消費者購入および小売業者データを分析する。私たちは、製品の流通を拡大し、他の要素、例えば品種、平面図、定価、貿易販売促進などの他の要素を最適化するために、販売戦略を指導するために、当社の独自の商業知能技術プラットフォームを用いてこれらの分析を行った。また、販促後分析ツールを用いて販売促進効果を評価し、顧客や小売業者と連携して、製品やカテゴリレベルの販売や利益目標を実現するために必要な調整を行う。私たちの品目マネージャーチームは各市場にあります。小売業者と現場に座って、アドバイスを支援するために開発分析を支援するチームも含まれています。また、小売業者販売所およびショッピングカード分析、初級市場および買い物客研究のような高度な分析サービスを顧客に提供する。

行政管理

私たちの従業員は、革新的な技術とノウハウを利用して、調達注文の受け入れと処理など、顧客のために重要なバックグラウンド機能を効率的に管理している。私たちのグループはまた製造業者と小売業者の間で実行される貿易促進計画を管理する。私たちが拡張した“注文から現金へ”サービスを通じて、収入台帳、現金アプリケーション、入金管理を含む注文プロセスの追加ステップを管理することで、顧客に追加的な節約を提供するように努力しています。最後に、コールセンターサポートおよびサプライヤー管理の在庫など、このインフラストラクチャを利用して他のサービスを提供します(即..適切な在庫レベルを確保するために注文を確立します)。

ブランド中心の商品販売

私たちはメーカーの店内販売戦略を支援するために小売場所にチームを配置した。当社の従業員は、製品の可用性と位置を管理し、販売促進を実施し、ショッピングスポットの展示を設置し、他の付加価値商品サービスを実行するために、定期的かつ一時的に店に訪問します。タブレット技術や独自ソフトウェアはワークフローで広く利用されている.例えば、店舗数、販売速度、店舗位置、店内条件などの要因に応じて、ルーティングソフトウェアは、私たちの従業員が最も効率的かつ最も効率的な方法で従業員を1つの場所から別の場所に誘導するのを助ける。商店では、私たちの従業員は、私たちの商品販売アプリケーションとスキャナを使用して、流通タスク、販売促進コンプライアンスの検証、または調査質問に答えるなどの一連の活動を効率的に実行します。

3

私たちのソフトウェアは、毎日の販売時点商店データ、サプライチェーンデータ、および先進的なアルゴリズムを利用して、在庫単位の無効、欠品、または期限切れなどの潜在的な商店レベルの商品問題をリアルタイムで位置特定し、修正します。私たちはこのスマートを利用して、私たちの小売チームを問題があるか、あるいはすぐに問題があるかもしれない店に配置し、商店訪問を行う際に私たちの従業員の仕事を優先して、最高価値の機会を解決することができます。

もう1つのアプリケーションは、店舗マネージャーの分類変更、販売促進活動、展示計画に対して迅速かつ影響力のある提案を行うことができるように、当社の従業員に専門的なデジタルプレゼンテーション材料を提供します。私たちはまた、商店マネージャーがそのような提案が商店レベルの販売に及ぼす潜在的な影響を理解するのを助けるために、販売時点データをこれらのプレゼンテーションに統合することができる。

私たちは顧客に全方位的な柔軟なサービスモデルを提供して、私たちの小売サービスをカバーします。私たちの専用カバーモードでは、私たちの従業員は特定の顧客にサービスを提供し、その種類と製品について深く理解しています。我々のシンジケートカバーモデルは,特定のチャネルにおける共有チームを利用して商店で複数のクライアントにサービスを提供する.最後に,指定されたチャネルや小売業者を専門的なチームでカバーし,他のチャネルを連携してカバーするハイブリッドオーバーレイモデルを提供する.私たちの小売サービスチームは、雑貨、薬品、大衆、コンビニ、クラブ、自然/特産品などのメーカーまたは特定の小売チャネルに集中して、メーカー製品または特定の貿易カテゴリの専門知識を開発することができます。

小売業者を中心としたサービス

過去10年間、私たちは小売業者との戦略的地位を利用して解決策を開発し、彼らの需要を満たしてきた。小売業者を中心としたサービスには

小売業者を中心とした商品販売

選定された小売業者に独占サービスを提供し、他の小売業者に店内商品販売またはリセットサービスを提供するライセンスプロバイダを提供する。いくつかの小売業者のお客様には、コンプライアンス監査、データ収集および店内製品の組み立て、および販売を増加させ、在庫および空間管理の分析および平面図サービスを最適化することを目的としたいくつかのコンサルティングサービスを提供し、小売業者が買い物客との相互作用およびサービスに集中することができるようにします。

店内メディア

私たちは小売業者のために様々なメディア、商品、展示プラットフォームを管理しており、複数のメーカーの循環プロジェクトを含む。

私たちはブランド中心と小売業者を中心とした販売サービスのほかに、顧客の売上増加とコスト削減を目指して、他にも広く適用されている一連の製品の組み合わせがあります。これらのサービスには

デジタルビジネス

私たちは製造業者と小売業者に技術と電子商取引解決策を提供する。私たちの商業知能ソリューションは2つの方面で消費財メーカーの効率を高めた:まず、私たちのいくつかの技術解決方案は重要な報告プロセスを自動化し、洞察力を提供し、メーカーが経営最適化の意思決定を行うことができるようにした(T.N:相場)例えば次に、私たちが小売サービスチームを通じて提供する販売サービスと組み合わせると、私たちのデジタルと技術解決策は店内運営とワークフローを最適化した。

4

私たちの電子商取引能力は、オンライン小売業者のための消費財メーカーの代理、貿易マーケティング管理、ブランド名声管理、コンテンツ作成、管理、シンジケートサービスを含む一連のサービスをカバーしています。私たちの電子商取引サービスは、オンライン小売パートナーが製品を直接購入することを促進することと、場合によっては顧客の製品を直接購入して消費者に転売することを含み、全面的なメーカー製品の組み合わせを提供してくれます。私たちの貿易マーケティング管理サービスはまた、顧客製品の定価、販売促進、配置を最適化することで、顧客製品のオンラインチャネルでの効率的な販売をサポートしています。また、私たちのブランド評判管理サービスを通じて、コミュニティ参加度を増加させ、購入意思決定の対話を促進するために、ブランドのオンライン名声を管理するのを支援する。私たちのコンテンツサービスは、メーカーと小売業者が買い物客を教育し、オンライン販売の製品コンテンツを増加させることを目的とした作成と連携を支援します。これらのサービスには,製品画像や仕様の専門コンテンツ作成能力と,世界最大の小売業者コンテンツシンジケートネットワークの1つがある.私たちのネットワークは、数千を超える電子商取引サイトに豊富な製品コンテンツを配布することができるようにしている。これらの資産は、私たち自身の生産作業や小売業者やメーカーのブランド開発努力から来ています(例えば..,消費者向けサイト)は,包括的かつ魅力的な製品情報を提供することにより,より魅力的な買い物客体験のために,メーカーやオンライン小売業者がより多くの製品を販売するのを支援する.

マーケティング細分化市場

私たちのマーケティング部門は人員、小売接続、創業型マーケティング思考と規模の面で私たちの競争相手とは違うと信じています。私たちは2000年に私たちのマーケティング業務を開始し、私たちが観察した顧客が直面している挑戦に応え、伝統的なマーケティング機関と協力することで、これらの機関はブランドマーケティング戦略、販売計画努力と小売業者戦略を効果的に結びつけることができず、凝集力のあるブランドマーケティングを提供することができた。私たちの市場における仲介地位は、販売の観点からメーカーの需要、彼らのマーケティングと販売促進戦略、小売業者の戦略を深く洞察し、知ることができるようにした。顧客販売とマーケティング戦略を小売業者のマーケティング戦略と結びつけることで、より効果的で、買い物客を中心としたマーケティングキャンペーンを作ることができると信じています。

私たちのマーケティング業務が従来のマーケティング機関と異なる点は、メーカーと小売業者戦略に対する洞察と理解に基づいて、小売業で調整された大型マーケティングプラットフォームを設計·実行する能力を利用し、私たちのポートフォリオにおける異なる学科の能力に合わせて、店内店内を通じて受け手の実行プラットフォームに接触し、購入過程における重要なポイントが消費者に影響を与え、優れた顧客結果を提供することであると信じている。

私たちのマーケティング業務を創立して以来、私たちはすでに全国的な代理集団に成長して、小売、包装商品、技術、服装、自動車、旅行、娯楽、教育と医療保健業界の多くの最も有名なブランドの記録エージェントです。前年の収入によると、広告時代に米国最大の販売促進機関と2014年から2022年までの米国最大の体験·活動マーケティング機関に選ばれた。

私たちのマーケティング部門では、私たちは普通サービス料、コストプラス、手数料あるいは手数料に基づいて収入を発生します。

ブランド中心のサービス

買い物客と消費者マーケティング

メーカー顧客に対しては、買い物客の行動を分析し、我々の深い小売業者の知識や専門知識を適用して、製品販売を推進するために、小売業者の特定の買い物客向けの洞察力に基づく小売業者特定販売促進活動の計画、実行、測定を提供する。我々は、異なるチャネル、モデル、小売業者におけるブランド消費者の行動の理解(データ資源からの発掘)、および小売業者の目標、戦略、および第一選択プログラミング戦略の理解(我々の接続性および分野資源による情報提供)を組み合わせて、顧客製品の小売販売を促進する計画の開発に成功した。メーカーはまた、全国的な消費者販売促進活動を行い、その製品に対する需要と知名度をより広く刺激することを目的としている。

ブランド体験式

私たちは小売と非小売環境の中でブランド体験を設計と実行して、ブランドの吸引、教育、獲得と維持を助け、消費者の購入行為に影響を与える。

私たちのブランド体験式解決策は、大型祝日、ライフスタイル場所、ポップアップショップ、モバイル旅行、および補助販売計画を含み、この計画を通じて、私たちの従業員は顧客販売チームの延長として機能し、消費者と商店従業員を教育する。

5

小売業者を中心としたサービス

小売体験式

私たちは製品の試用と販売を推進し、小売業者がその店内体験を差別化し、買い物客からより多くの忠誠度を得るように支援するために、一対一の接触戦略を設計し、実行している。これには店内サンプリングとプレゼンテーション計画が含まれており、人員配置、訓練、現場管理、組み立て、履行、技術、報告を含む全面的な操作を持っている。私たちはいくつかの小売業者にチームを配置し、活動概念をマーケティング、販売、店舗運営と組み合わせ、サプライヤーの支援と資金を獲得する計画を立てています。我々の他の小売体験ソリューションには、美容および成人飲料のような複雑なカテゴリで支援を提供する高級コンサルタント、メールまたはネットワークを介して支援を提供する仮想コンサルタント、およびオンライン雑貨の集荷および配達注文のための入念に計画されたサンプリングボックスが含まれる。小売体験はマーケティング分野で最大のサービスであり、小売業者を中心としたマーケティング収入の半分以上を占めている。

独自のブランドがある

我々は小売業者と自社ブランドメーカーに全面的な自社ブランド戦略、開発と管理サービスを提供することで、自社ブランド製品の組み合わせの市場潜在力を最大限に発揮するのを助ける。我々の分析能力と専門知識を利用することにより,我々は戦略を策定して知見を提供し,小売業者が新たかつ既存の製品カテゴリにおいて生産性と利益のある自社ブランド計画を構築し発展させることを支援する.この過程は通常、顧客の優先順位に合った自社ブランドポートフォリオ戦略を制定するために、市場の徹底的な分析から始まる。私たちは照準を合わせる最も魅力的な製品の種類と開発する特定の製品を決定するのを助ける。私たちはまたパッケージとデザインサービスを提供し、強力なブランド共感を通じて、私たちの顧客のブランドに命を与えます。私たちの小売業者の顧客は分析チームと同僚の支持を得て、彼らは分類計画、製品調達とマーケティング、そして持続的なプロジェクト管理を通じて戦略を実行します。

私たちのブランドや小売業者を中心としたマーケティングサービスのほかに、消費者を誘致し、顧客のマーケティング努力を強化するために、他にも広く適用される一連の製品の組み合わせがあります。これらのサービスには

デジタルマーケティング

私たちのデジタルマーケティングチームは先進的な分析技術を利用して、モバイル、タブレットとデスクトッププラットフォームを横断したインタラクティブな設計と開発、アプリケーション開発、コンテンツ管理ソリューション、検索エンジンマーケティング、プログラム性と直接的なメディアを含む有料メディア、およびソーシャルメディア開発と管理を含む広範なサービスを顧客に提供する。

デジタルメディアと広告

我々は、ターゲットを絞ったメディアおよび広告ソリューションを提供し、当社の独自のデータによってサポートを提供し、第三者データソースおよび第三者データソースから企画されたカスタマイズされた視聴者にサービスを提供する。私たちのマルチスクリーン広告能力は、広告主がリッチメディア、展示、電子メール、価値を通じて米国預託株式を交換し、デバイスを通じてカスタマイズされた視聴者グループを狙うことができるようにしている。

政府の監督管理

私たちが提供するサービスの面で、私たちは連邦、州、地方、そして外国の規制機関の様々な法律法規を守らなければならない。私たちは私たちが私たちの業務に適用される規制要件を実質的に遵守していると信じている。これらの規制要件は含まれているが、これらに限定されない

6

人的資本管理

私たちの職員たちは私たちの業務で最も重要な資産を代表している。2022年12月31日まで、私たちは約75,000人の従業員を雇用した。このうち約22,000名がフルタイム社員,約53,000名がパートタイム社員である。そのうち約57,000人の従業員がアメリカにいる。2022年12月31日まで、私たちはアメリカの同僚の中で労働組合が代表する人は一人もいない。

私たちの入門級従業員は毎年有意義な流動率を経験していますが、この流動率は私たちのアルバイト従業員の中で最も顕著です。私たちの採用と保留は、お客様とお客様のニーズと期待を満たすために非常に重要です。

私たちの中間層と高級従業員の流動率は低く、私たちは業績に基づく文化が競争相手と他の似たような雇用主とは違うと信じています。私たちの文化は結果に責任を持っている。私たちは従業員と明確な目標を設定し、業績と奨励を分析し、表現に優れた従業員を表彰する。このような結果志向の文化は私たちが内部を通じて私たちの同僚に職業成長の道を提供することができるようにした。私たちは私たちの従業員が顧客と顧客に解決策を提供する時に主導性、創造性、企業家精神を持つように奨励するために努力しています。私たちの奨励はサービス革新を促進し、私たちの成長を推進し、私たちは結果と持続的な改善に対する約束が顧客と顧客との長期的な関係を生み出したと信じている。

新型肺炎の流行中、私たちの第一線の従業員は私たちの顧客、顧客、そしてコミュニティのために信じられない仕事をした。従業員の健康と福祉は依然として私たちの最も関心のある問題であり、私たちは従業員を助けるための一連の計画を実施した。私たちの従業員は最善を尽くしているにもかかわらず、私たちの多くのサービスはまだ新冠肺炎疫病の不利な影響を受けている。したがって、私たちはまた、2020年にこれらのサービスに参加または支援する従業員のリストラ、休暇、減給を行わなければならない。

知的財産権

私たちは、米国特許商標局または他の外国商標登録機関に登録されている、または米国および他の管轄区域一般法に従って存在するいくつかの商号および商標を所有または使用する権利がある。我々のビジネスを識別および区別する上で非常に重要な商標は、Advantage Solutions、Advantage Sales、Daymon、SAS、Club Demonation Services、Advantage Marketing Partners、およびWaypointを含むが、これらに限定されない。その中のいくつかの商品名と商標に対する私たちの権利は選択された市場に限定されるかもしれない。私たちはまたAdvantagesolutions.netを含むドメイン名を持っている。

私たちは、非特許技術と、独自のシステムと情報を含む商業秘密に依存して、私たちの技術サービスを維持し、発展させます。私たちは、従業員、請負業者、およびパートナーと守秘義務を含む守秘および秘密協定を締結し、従業員、請負業者、およびパートナーが、私たちのために働いている間に開発した任意の発明を私たちに譲渡する義務があるように、合理的な手順をとることで、ビジネス秘密およびノウハウを秘密にしようとしています。

利用可能な情報

私たちはウェブサイトで投資家関係情報のリンクを維持しWww.Advantagesolutions.netこれらの材料に関する電子アーカイブを米国証券取引委員会(“米国証券取引委員会”)に無料で提供した後、我々の10-K年報、10-Q表季報、8-K表現在報告、および1934年証券取引法(“取引法”)第13(A)または15(D)節に提出または提供されたこれらの報告を含む、合理的で実行可能な範囲内でこれらの材料をできるだけ早く米国証券取引委員会に無料で提供する。すべてのアメリカ証券取引委員会の届出書類もアメリカ証券取引委員会のウェブサイトで調べることができます。URLはWwwv.sec.govそれは.我々のサイトと我々のサイトに含まれているか,あるいは我々のサイトに接続されている情報はここでは参考にせず,我々のサイトは非アクティブテキスト参照としてのみ含まれている.

7

第1 A項。リスク要因

私たちの証券に投資することはリスクと関連がある。あなたが私たちの証券について決定する前に、上記の“前向き陳述”で議論されたリスクと不確実性に加えて、本明細書で述べた具体的なリスクを慎重に考慮しなければならない。これらのリスクのいずれかが実際に発生すれば、私たちの業務、財務状況、流動性、および運営結果に実質的な損害を与える可能性がある。したがって、私たちの証券の市場価格は下落するかもしれません。あなたはあなたの投資の全部または一部を失うかもしれません。また、本年度報告書に記載されているリスクと不確実性は、私たちが直面している唯一のリスクと不確実性ではない。私たちは今知らないか、あるいは私たちが現在どうでもいいと思っている他のリスクと不確実性が重大になり、私たちの業務に悪影響を及ぼす可能性がある。以下の議論は、本報告に記載されている財務諸表および財務諸表の付記とともに読まなければならない。

私たちの業務に関する主なリスクの概要

以下は私たちが直面している主なリスクの概要です

8

会社の業務や業界に関するリスク

市場が駆動する賃金増加と賃金又は職業分類法規の変化は、最低賃金を含み、我々の業務、財務状況又は運営結果に悪影響を及ぼす可能性がある。

市場競争はすでに私たちに従業員に支払われた給料や彼らが得た福利厚生を増加させることを促し続けるかもしれない。もし私たちの賃金、賃金率、または福祉プログラムがさらに市場によって駆動されて増加した場合、あるいは私たちが競争力のある方法で私たちが提供した賃金、賃金、または福祉プログラムを向上させることができなかった場合、私たちの労働力の質が低下し、私たちの顧客サービス基準が影響を受ける可能性がある。低失業率や低い労働力参加率レベルは、このような市場圧力の可能性や影響を増加させる可能性がある。これらの影響は、私たち従業員の賃金や福祉の変化が、私たちの業務、財務状況、または運営結果に悪影響を及ぼす可能性があります。

従業員工数,賃金,作業分類,福祉(医療福祉を含む)に関する労働法の変化は,我々の業務,財務状況や運営結果に悪影響を及ぼす可能性がある。2022年12月31日現在、私たちは約75,000人の従業員を雇用しており、その多くの人の給料は高いが適用される最低賃金に近づいており、彼らの給料は最低賃金法の変化の影響を受ける可能性がある。

しかも、私たちの多くの給与された従業員の給与は免除役の最低賃金レベルの変化の影響を受けるかもしれない。私たちがいるいくつかの州や市の管轄区域は最近最低賃金を大幅に引き上げており、他の管轄区域では同様の行動を検討したり計画したりしており、労働コストを増加させる可能性がある。連邦、州、または市政レベルで残業代を免除するために必要な最低賃金レベルまで増加することは、私たちの業務、財務状況、または運営結果に悪影響を及ぼす可能性がある。

私たちの労働力の採用、適時な訓練と人材を維持することができないことは私たちの成長を鈍らせ、私たちの業務運営能力に不利な影響を与える可能性がある。

私たちが労働力の需要を満たすと同時に関連コストをコントロールできるかどうかは、給料、賃金と福祉を含む、多くの外部要素に依存して、私たちが経営している現地市場の労働力に人材がいるかどうか、これらの市場の現行の失業率と競争力のある賃金率。私たちは私たちが求めている資格を満たすために私たちの補佐職を埋めるのに十分な数の合格者がいないことを発見するかもしれない。これらの地域社会の合格者に対する競争は、特に地域や国の経済状況が著しく改善されていれば、より高い賃金の支払いとより大きな福祉の提供を要求するかもしれない。私たちはまた、私たちの政策と接近とどんな適用された法律要求に基づいてこれらの従業員たちを訓練し、場合によっては彼らを認証しなければならない。もし私たちが人材を募集、適時に育成、あるいは維持することができなければ、私たちはより高い売り上げとより高い労働力コストに直面する可能性があり、これは私たちのサービスの質を損なう可能性があり、私たちの業務に不利な影響を与える可能性がある。

新冠肺炎の疫病とその蔓延を緩和するための措置はすでに私たちの業務、運営結果、財務状況と流動性に不利な影響を与える可能性がある。

その蔓延を緩和するための措置を含む新冠肺炎の流行は、すでに私たちの業務や運営に悪影響を与え続ける可能性がある。現在の新冠肺炎の大流行については多くの不確定性が存在し、潜在的な公衆衛生問題の範囲、大流行の予想持続時間及びそれはすでに未来に引き起こす可能性のある局部と世界範囲の社会、政治と経済混乱の程度を含む。これまで、新冠肺炎の大流行と新冠肺炎の伝播を緩和するための措置は、大型パーティーの制限、対面活動と室内食事施設の閉鎖、“亡命場所”の健康令と旅行制限を含む--すでに私たちの運営の多くの方面に深い直接的かつ間接的な影響を与えており、いくつかの店内のプレゼンテーションサービスと他のサービスの一時的な中止、消費者の行動と購入モードへの影響、特に飲食サービス業への影響、およびレストラン、学校、ホテルの飲食に対する消費者の需要の低下を含み、私たちはこれらの分野で顧客の製品を普及させている。特に,2020年3月から,我々のマーケティング部門は,主にいくつかの店内プレゼンテーションサービスの一時的な停止または減少と,我々のデジタルマーケティングサービスへの需要低下による収入の著しい低下を経験しており,いずれも新冠肺炎の流行と政府や個人の疫病への様々な対応によるものと考えられる。私たちの販売部門で、私たちは消費者の消費選好と習慣の大きな転換を経験した。これらの部門がいつ、どの程度上記の影響から回復できるか、あるいは新冠肺炎の疫病が私たちの顧客の業務に影響を与え続けることに伴い、私たちは将来いつ私たちの業務を発展させることができるかを保証することはできません。

これらの業務中断に対応するために、いくつかの自由に支配可能な支出を削減し、賃貸および改訂(大家との終了合意に達する前にいくつかのオフィスビル賃貸契約を放棄することを含む)を終了することによって、私たちの不動産の足跡を減少させ、不必要な出張をキャンセルし、休暇を終了し、休暇を終了し、または私たちの従業員の一部に減給と延期を実施することを含むいくつかの措置が講じられている。しかし、大流行は、私たちの収入、私たちの財務状況、流動性を含む、私たちの業務結果に悪影響を与え続ける可能性がある。

9

私たちは新冠肺炎の疫病が私たちの業務、財務状況、運営結果と流動性にどの程度影響する可能性があるか、そしてそれが本年度報告に記載された他のリスク要素にどの程度影響する可能性があるかを予測できない。しかし、これらの影響は持続的、変化、または悪化する可能性があり、すべての影響は、私たちの業務、財務状況、運営結果、および流動性にさらに悪影響を及ぼす可能性がある。また、将来出現する可能性のある任意の大流行や重大な公衆衛生問題において、私たちは類似した挑戦に直面する可能性がある。

私たちの業務と経営結果は小売業者の発展と政策の影響を受けており、これらの発展と政策は私たちがコントロールできるものではない。

限られた数の全国的な小売業者は私たちの消費財メーカーの顧客に大きな割合の売上を提供している。これらの顧客の大部分の売上高は比較的少ない数の小売業者で実現され続けており、大規模小売業者の増加と小売業者統合の傾向が継続すれば、この割合が増加する可能性があると予想される。したがって、大手小売業者戦略の変化は、これらの小売業者が経営するブランド数の減少や、自社ブランド製品に特化した棚空間の増加を含めて、これらの顧客に対するサービス価値やこれらの顧客の私たちのサービスへの使用を大幅に低下させ、ひいては私たちの収入や収益力を低下させる可能性がある。多くの小売業者は、彼らが販売しているブランドの数や種類を批判的に分析し、私たちの顧客の特定の製品ラインのその店舗での販売を減少または停止し、より多くの小売業者がそうし続けるかもしれない。このような状況が継続して発生した場合、これらの顧客は、他の小売業者での製品の流通を改善することができず、我々の業務や運営結果に悪影響を受ける可能性がある。これらの傾向は新冠肺炎の大流行により加速する可能性がある。

さらに、北米最大の小売業者数社を含む多くの小売業者が、私たちがサービスを提供している多くの場所を所有して経営しており、将来的に実施されるか、または将来的に実施される可能性があり、特定のサービスプロバイダを特定のサービスの独占プロバイダまたはその第一選択プロバイダのうちの1つに指定し、そのような小売業者または顧客に提供する多くのサービスを含む。

その中のいくつかの指定は、このようなすべての小売業者の店舗に適用され、他の指定は特定の地域に限定される。もし私たちがこれらの小売業者の期待や要求に効果的に対応できない場合、または小売業者が何らかの理由で私たちが彼らの独占サプライヤーまたは彼らの第一選択のサプライヤーのうちの1つを指定していない場合、彼らは彼らの施設で私たちの顧客に提供するサービスを減少または制限するか、または私たちの顧客が私たちの競争相手を含む他の指定されたサービスプロバイダからサービスを購入することを要求する可能性があり、いずれの場合も私たちの業務または運営結果に悪影響を及ぼす可能性がある。

私たちのサービス業界の統合は私たちのサービス価格に圧力を与えるかもしれません。これは私たちの業務、財務状況、または運営結果に悪影響を及ぼすかもしれません。

私たちのサービスの消費財と小売業の統合は、将来の私たちのサービスに対する総需要を減少させ、私たちの業務や経営業績に悪影響を及ぼす可能性があります。会社が合併すると、それらが以前単独で購入したサービスは、通常、合併後のエンティティによって購入され、いくつかのサービスプロバイダとの関係が終了するか、または費用および手数料の低減が要求される。合併後の会社はまた、歴史的にアウトソーシングされるいくつかの機能を内包することを選択し、第三者サービスプロバイダとの既存の関係を終了させる可能性がある。合併後の会社と既存のサービスを維持したり、新しいサービスを獲得したりすることで、任意の統合が収入に与える影響を緩和しようとしていますが、私たちのサービスの業界が統合を続けるにつれて、私たちができる程度、私たちの業務、財務状況、または運営結果が悪影響を受ける可能性があります。

消費財メーカーと小売業者は、彼らの販売、小売、マーケティング、技術計画、および関係を定期的に審査し、変更する可能性があり、これは私たちに不利です。

私たちはそれにビジネスソリューションを提供する消費財メーカーや小売業者が競争が激しく急速に変化する環境で運営している。これらの各方面は時々その販売、小売、マーケティングと技術プロジェクト及び関係を競争性審査に提出する可能性があり、新冠肺炎の疫病及び消費財メーカーと小売業への影響により、競争性審査の頻度が増加する可能性がある。過去には、私たちは時々これらの審査のために重要な顧客の顧客を失い、私たちの顧客は通常、任意の理由で現在または将来の私たちのサービスへの支出を短時間で減少またはキャンセルすることができます。既存の顧客を維持し、新しい顧客を獲得するための重要な競争考慮要素には、このような環境におけるこれらのメーカーや小売業者のニーズを満たすための解決策を開発する能力、私たちのサービスの品質と効率、および私たちの効率的な運営能力があると考えられます。もし私たちがこれらの解決策を開発し、私たちのサービスの品質と有効性を維持し、あるいは効率的に運営することができなければ、私たちは重要な顧客を維持できないかもしれません。私たちの業務、財務状況、あるいは運営結果は不利な影響を受ける可能性があります。

私たちの最大の顧客は私たちの収入の大きな部分を作った。

2022年12月31日現在の会計年度では、最大3顧客が約13%の収入を創出している。これらの顧客は通常、任意の理由で短時間で私たちのサービスへの支出を減少またはキャンセルすることができます。私たちの最大顧客のサービスへの支出は大幅に減少し、あるいは1つ以上の最大顧客を失って、新しい顧客や

10

既存顧客の業務増加は、私たちの業務や経営業績に悪影響を与えます。また、大手小売業者が店内プレゼンテーションサービスを一時停止または減少させた場合、例えば新冠肺炎の流行に対応するために、我々の業務や運営結果が悪影響を受ける可能性がある。

私たちは商業的に合理的な条項で小売業者プラットフォームに進出して、私たちのいくつかの電子商取引サービスを提供することに依存して、これらのサービスの中で、私たちは記録されたサプライヤーとして、私たちの顧客の製品を消費者に直接転売します。

私たちが提供する電子商取引サービスでは、私たちが記録サプライヤーとして小売業者プラットフォームを介して顧客の製品を購入し、転売することにますます関連しています。アマゾンなどの小売業者のプラットフォーム上の製品へのアクセスや費用構造および/または定価の制御は、これらの製品のそのプラットフォーム上での購入量に影響を与える可能性があり、このような電子商取引サービスの収入を提供しています。これらの小売業者がこれらの製品がそのプラットフォーム上で提供されることを制限する条項を制定した場合、そのような製品を提供する財務条項に深刻な影響を与えたり、そのプラットフォーム上にそのような製品が含まれることを許可しない場合、私たちの業務は負の影響を受ける可能性がある。また,我々は一般に小売業者の支払い処理サービスに依存して,消費者がそのプラットフォーム上で行う購入を処理する.もしこのような支払い処理サービスがあまり割引のない条項で提供されている場合、あるいは私たちはどんな理由でもこのようなサービスを得ることができない場合、この方面での業務の収入コストが増加する可能性があり、私たちの利益率は重大な悪影響を受ける可能性があります。私たちは商業的に合理的な条項でこれらの小売業者プラットフォームへのアクセスを成功的に維持するか、あるいは根本的にできないということを保証することはできません。

小売業は進化しています。もし私たちが顧客のために関連する全チャネルサービスの開発と維持に成功できなければ、私たちの業務、財務状況、あるいは経営業績は不利な影響を受ける可能性があります。

歴史的に見ると、私たちのほとんどの販売部門の収入は最終的に伝統的な小売店で発生した販売とサービスから来ている。小売業が発展しており、従来の小売店や電子商取引プラットフォームまたは電子商取引プラットフォームのみを提供する小売業者の数がこれを示している。そのほか、新冠肺炎疫病は伝統的な小売店モードに圧力をもたらし、店舗閉鎖、消費者支出の変化及び広範な健康と安全リスクとコンプライアンス要求を含む。消費者はますます多くのコンピュータ、タブレットコンピュータ、携帯電話と他の設備を使用してネットで買い物を比較し、製品の可用性を確定し、購入を完了し、この傾向は新冠肺炎疫病期間中に加速し、その後も続く可能性がある。消費者がネット上でより多くの製品を購入し続けると、電子商取引が実体小売額の代わりになり続けると、私たちのいくつかのサービスに対する需要が減少する可能性がある。全チャンネル小売は急速に発展しており、私たちは消費者の絶えず変化する期待と競争相手の新しい発展に追いつく必要があると信じている。

私たちは、彼らの電子商取引や伝統的な小売需要を支援するために、我々の顧客のための効果的なフルチャネルソリューションを開発し続けているが、これらの努力が伝統的な小売額の低下に関連する潜在的な低下を相殺するのに十分な収入増加をもたらす保証はなく、業界リーダーとしての地位を維持することができるという保証はない。私たちが革新的なデジタルサービスおよび解決策をタイムリーに提供、改善、または開発できない場合、私たちの業務、財務状況、または運営結果は悪影響を受ける可能性があります。

私たちは重大な技術的変化に適応できないかもしれません。これは私たちの業務、財務状況、または運営結果に悪影響を及ぼすかもしれません。

私たちが経営している業務には、複雑なデータ収集、処理、分析と洞察のためのソフトウェアが必要です。私たちのサービス業界を支えるいくつかの技術は迅速に変化しており、特に新冠肺炎疫病の影響下である。私たちは、新しいサービスの開発やマーケティングを通じても、既存のサービスを強化することで、顧客のニーズに応えるために、変化する技術に適応し続けることが求められます。

また,新技術を含む新サービスの導入は,我々のある店内サービスの自動化や,新業界標準の出現を含めて,既存サービスを時代遅れにする可能性がある.私たちの持続的な成功は、変化する顧客と業界の需要に応答するために、変化する技術に適応し、ますます多くのデータと情報を管理し、処理し、私たちの既存サービスの性能、機能と信頼性を向上させる能力に依存する。私たちは困難に直面するかもしれません。私たちのサービスの成功した設計、開発、テスト、導入、あるいはマーケティングを遅延または阻止するかもしれません。新しいサービスまたは既存サービスの改善は、既存および潜在的な顧客の要求を十分に満たすことができないか、または市場受け入れを得ることができない可能性がある。

私たちが競争的な地位を維持する能力は私たちが才能のある幹部を引き付けて維持する能力にかかっている。

私たちの持続的な成功は私たちの上級管理者の努力、能力と関係、そして私たちの中間管理チームの実力に大きくかかっていると信じています。私たちは私たちのいくつかの上級管理職と雇用協定を締結しましたが、彼らのすべての人はいつでも私たちとの契約を終わらせることができます。私たちの上級管理者を交換することは、大量の時間とコストを伴う可能性があり、私たちの業務の実現を著しく延期または阻害する可能性があります

11

目標は、したがって、私たちの業務に悪影響を及ぼすかもしれない。さらに、適用される場合、私たちは潜在的なサービス損失を相殺することができる“キーパーソン”保険書を提供しない。また、私たちが才能のある中間管理職チームを引き付けることができなければ、私たちの顧客が大切にしている専門知識と業界関係を保つことは難しいかもしれません。彼らは私たちとの関係を中止したり減らしたりするかもしれません。

顧客調達と費用削減戦略は、私たちのサービスに追加の運営と財務的圧力をもたらしたり、私たちの関係、業務、財務状況、または運営結果にマイナスの影響を与える可能性があります。

我々の多くの顧客は,第三者サービスプロバイダに支払う費用の調達戦略を低減することでコストを低減する機会を求めている.したがって、私たちのいくつかの顧客は価格設定と支払い条項の側面を含めて、私たちにもっと急進的な条項を求め続けるかもしれない。このような活動は私たちの業務に運営と財務的圧力をもたらし、これは私たちの収入金額を制限したり、私たちの現金収入の時間を延期したりするかもしれない。このような活動はまた、私たちの顧客とのトラブルや、私たちの関係や財務業績に悪影響を及ぼす可能性があります。私たちの顧客はすでに経験しており、材料や物流に関連する費用の増加を経験し続ける可能性があり、これは他の場所で費用を減らすことにつながるかもしれない。私たちの収入機会と満足できる顧客結果を組み合わせることで、顧客関係への負の影響やどんな価格設定圧力が収入に与える影響を軽減しようとしていますが、どの程度成功しているかは保証されていません。また、価格優遇は利益率圧縮を招く可能性があり、さらに私たちの業務、財務状況、または運営結果に悪影響を及ぼす可能性がある。

私たちが質の高い顧客サービスを提供できなければ、私たちの業務と名声は影響を受ける可能性があります。

質の高い教育、訓練と顧客サービスは成功したマーケティングと販売、既存顧客の更新と新顧客の追求にとって重要である。このような教育、訓練、サービスを提供するためには、私たちのオンライントレーニングリソースを管理したり、顧客サービスを提供する人員が特定の入局経験および分野知識および専門知識を持っている必要があり、合格者を募集し、私たちの支援業務を拡大することがより難しくなります。私たちの顧客が複数のアプリケーションを使用して効率的な持続的なサービスを提供するのを助けなければ、既存の顧客に他の機能やサービスを販売または保持する能力が影響を受ける可能性があり、既存または潜在的な顧客での名声が損なわれる可能性があります。

顧客が販売やマーケティング機能へのアウトソーシングを減らすと、私たちは悪影響を受ける可能性がある。

私たちの業務と成長戦略は会社が引き続き販売とマーケティング機能をアウトソーシングすることを選択することに大きく依存しています。私たちの顧客と潜在的な顧客がアウトソーシングがより低い全体的なコストで高品質なサービスを提供できると考え、彼らが自分の核心業務活動に集中することを可能にし、過去にもそうした場合、彼らはアウトソーシングすることになる。業界のアウトソーシング傾向が継続するか、逆転しないか、あるいは歴史的に機能をアウトソーシングした顧客がこれらの機能を自ら履行することを決定しないかどうかは確定できない。アウトソーシング面の不利な発展は、私たちの業務、財務状況、経営結果に悪影響を及ぼす可能性があります。

魅力的な買収目標を決定できなければ、魅力的な価格でそれらを買収することができない、あるいは買収された業務をうまく統合できなければ、私たちの業務を成功的に発展させることができないかもしれない。

私たちが成長した大きな理由は、補完業務を買収し、これらの業務が私たちのサービス提供を拡大し、私たちの地理的カバー範囲を拡大し、顧客との貴重な関係を強化したからです。しかし、魅力的な買収目標を見つけることは保証されておらず、魅力的な価格でそれらを買収する保証はなく、買収された業務を既存の業務に統合することに成功する保証はなく、あるいは私たちの顧客、潜在顧客、または私たちの投資家がこれらの買収された業務や技術をうまく受け入れることは保証されない。また、買収された企業のキーまたは他の人員との紛争または損失、買収された企業のシステムまたは技術を統合する上での挑戦または遅延、同僚と顧客との関係の悪化、私たちの顧客との名声の損害、私たちの業務活動の中断または意外または予想以上の継承負債など、予想以上の収益支払い、予測できない取引および統合に関連するコストまたは遅延、または他の状況に遭遇する可能性がある。その多くの潜在的な状況は私たちの制御範囲内にありません。それらのいずれも、コスト増加、収入減少、相乗効果の低下、または管理時間および注意の移動をもたらす可能性があります。

買収を通じて事業を継続させるためには、適切な買収機会を見つけ、魅力的な価格で買収する必要がある。私たちはこのような買収のいずれかを支払うために、現金の支払い、債務の発生、株式証券の発行を選択することができる。債務の発生は固定債務の増加を招き、私たちの業務管理能力を阻害する契約や他の制限も含まれる可能性がある。株式売却はどのような買収にも資金を提供し、私たちの株主持分が希釈される可能性がある。

12

私たちは買収された企業を統合する重大な困難に直面するかもしれない。

どんな業務の統合も複雑で高価で時間のかかる過程だ。したがって、買収された企業を統合するために、多くの管理関心と資源を投入し続けていきます。統合業務に係る課題に対応できなかったことや、いかなる買収の期待収益も実現できなかったことは、合併後の業務活動の中断や動力喪失を招き、当社の運営結果に悪影響を及ぼす可能性があります。買収される業務を私たち自身の業務と統合することの困難さは、

その多くは私たちがコントロールできない要素であり、いずれの要素もコスト増加、予想収入の減少、および管理時間と精力の移転を招く可能性があり、これらはすべて私たちの業務および運営結果に悪影響を及ぼす可能性がある。新冠肺炎が大流行している間,我々のオフィス閉鎖や在宅勤務政策により,これらの困難はさらに進行し,キーパーソンの同化を阻害する可能性がある。

もし私たちが統合買収に成功できなければ、予想される相乗効果を達成するために生じるコストが私たちが予想していたよりもはるかに大きい場合、あるいは予想される相乗効果に関連する活動が予期しない結果をもたらす場合、私たちの業務、財務状況、または運営結果は悪影響を受ける可能性がある。

資産剥離やその他の処置は、私たちの業務、財務状況、または運営結果に悪影響を及ぼす可能性があります。

我々は、既存業務の戦略的適合性を評価し、我々の戦略計画に適合していないと考えられる業務や、期待される投資リターンを実現していない業務を、剥離、または他の方法で処分する可能性がある。このような取引によるリスクや挑戦は、私たちの業務や財務諸表に悪影響を及ぼす可能性があります。例えば、事業または資産を売却するか、または他の方法で処分することを決定した場合、販売または処分業務の最終合意に達した後であっても、販売は通常満たされない可能性のある成約前条件を満たす必要がある。また、資産剥離やその他の処置は、我々が調整したEBITDAや他の不利な財務、税務、会計の影響を減少させ、管理層の注意を分散させ、買い手とトラブルを発生させる可能性がある。このような取引は買手とのトラブルを招く可能性があり,解決が困難やコストが高い可能性がある.このような紛争の解決は、私たちの業務、財務状況、または運営結果に悪影響を及ぼす可能性があります。

資産剥離やその他の処置は会計と税務に重大な影響を与える可能性があり、私たちの業務、財務状況或いは運営結果にマイナス影響を与える可能性がある。

業務部門の剥離または処分計画を承認した場合、会計規則は、販売のための資産として、契約価値、顧客関係、営業権、その他の無形資産を含む、当該業務部門に関連する資産を再分類することを要求する。保有販売資産は、帳簿価値または公正価値から推定販売コストの両方を差し引いた低い者が入金され、任意の減価費用は、販売対象資産が再分類されたときに入金される。保有する販売先資産に営業権を割り当てることは、当社全体に対する業務部門の財務表現を含む業務部門に対して何らかの仮定をすることが求められています。これらの推定と仮定に関する固有の不確実性。実際の結果が私たちの見積もりや仮定と異なる場合、私たちが推定した販売コストを含めて、将来的には追加料金が必要になるかもしれません。将来の費用が大きければ、これは私たちの運営結果に実質的な悪影響を及ぼすかもしれない。私たちは税務の観点から各資産の剥離または他の処置を評価します。このような評価は私たちの過去と未来の行動に関するいくつかの事実、仮説、陳述、そして約束に依存します

13

ビジネスや他の問題ですこれらの事実、仮定、陳述、または約束のいずれかが正しくないか、または要求に適合しない場合、私たちは、そのような資産剥離または他の処置のメリットを最小限にするために、重大な税務責任を負う可能性がある。

私たちの企業文化は私たちの成功に貢献して、私たちが私たちの発展に従ってこのような文化を保つことができなければ、私たちの業務、経営業績、財務状況は損なわれるかもしれません。

私たちは私たちの企業文化が私たちの成功の重要な要素だと信じている。しかし、わが社の発展に伴い、買収や新冠肺炎の流行による影響、例えば遠隔作業やリストラなど、私たちの文化を維持することは困難かもしれませんが、私たちの革新と効率的な運営能力を低下させる可能性があります。組織の発展に伴い、私たちの文化の肝心な方面を維持できなかったことは従業員満足度の低下を招く可能性があり、トップレベルの人材を誘致する難度が増加し、人員流動率が増加し、そして私たちの顧客サービスの品質に影響を与え、これらはすべて私たちの成功と業務戦略の有効な実行に重要である。もし私たちが成長戦略を発展させ、実行する過程で私たちの企業文化を維持できなければ、私たちの業務、経営業績、財務状況は損なわれる可能性があります。

新しい顧客を獲得し、既存の顧客を維持することは、競合ブランド間のビジネス衝突を回避または管理する能力にかかっています。

新しい顧客を獲得し、既存の顧客を維持する能力は、私たち自身の業務を拡大することによっても、買収による業務であっても、他の関係によって生じる競争衝突に対する他の当事者の見方や政策によって制限される可能性がある。私たちのいくつかの契約は私たちがライバルを代表する能力を明確に制限している。消費財と小売業の持続的な統合と私たち自身の買収により、これらの感知された競争衝突も回避または管理が困難になる可能性がある。競合する製造業者と小売業者との業務衝突を回避または管理できない場合には、新規顧客を得ることができない場合や既存の顧客関係を終了させることを余儀なくされる可能性があり、いずれの場合も、我々の業務および運営結果が悪影響を受ける可能性がある。

私たちに関連する合弁企業と少数投資の制限、制限、商業意思決定は私たちの成長と運営結果に悪影響を及ぼす可能性があります。

私たちはすでに合弁企業や少数株投資に多くの投資を行っており、将来的にこれらや他の類似した方法を使用して、私たちのサービス提供と地理的カバー範囲を拡大することが可能だ。これらの計画は一般に他の商業サービス会社をパートナーとして扱っており、これらの会社は私たちのある市場での競争相手かもしれない。合弁協定は私たちのサービスに制限や制限を加えるかもしれない。例えば、私たちがスモランとの合弁企業やスモランへの投資の一部として、私たちは場合によっては制限されており、私たちのサービスを北米とヨーロッパ以外の市場に直接買収したり、他の方法で拡張することはできません。私たちの合弁企業や少数株式投資に関する制限と制限は、私たちの潜在的なビジネス機会を制限し、いくつかの予想される国際投資や業務の経済的機会を減少させた。

また、私たちは私たちの合弁企業を支配しているにもかかわらず、私たちの株式パートナーや現地経営陣に依存して、私たちの合弁企業や少数の株式投資に関連する運営やコンプライアンスを処理するかもしれません。さらに、私たちの他の株式パートナーおよび少数の株式投資は、私たちと一致しない商業利益、戦略、または目標を持っている可能性がある。業務部門の合弁企業又は他の株式パートナー又は経営陣の業務決定は、行動又は不作為を含み、私たちの投資価値に悪影響を及ぼす可能性があり、私たちの訴訟又は規制行動、又は私たちの成長及び運営結果に悪影響を及ぼす可能性がある。

私たちの国際業務は私たちを将来の成長を阻害する可能性のあるリスクに直面させ、国際的に業務を発展させる試みは成功しないかもしれない。

私たちは主要な国際市場で機会を開拓し続けている。国際業務は、私たちの業務に悪影響を及ぼす可能性のある様々な追加リスクに直面させます

14

私たちはロシアの現地機関の多数の株式を持っているヨーロッパ会社の少数の株式を持っている。2022年第1四半期、ウクライナ戦争により米国、英国、EUが制裁を実施し、ロシアで経営する企業の国境を越えた運営に影響を与え続ける。また、ロシアの規制機関が通貨規制と規制を実施したことは、ロシア事業への投資を回収する能力と、ロシア現地機関の業務の制御や影響を実施する能力に不確実性をもたらした。そのため、私たちの影響力を利用して、このヨーロッパ会社にロシア現地機関での所有権権益を処分させるつもりで、私たちは初期投資を全額回収できないか、回収できないかもしれません。

また、イギリスのEU離脱、すなわちイギリスの離脱は、世界金融市場の変動や外貨の価値を含む経済的·政治的不確実性をもたらした。イギリスの離脱の影響は数年以内に完全に達成されないかもしれない。また、米国以外の多くの国では、第三者が販売やマーケティングサービスを提供する歴史的なやり方は使用されていない。したがって、国際市場への拡張は私たちの戦略の一部であるにもかかわらず、私たちの国際業務部門をタイムリーに発展させることは難しいかもしれません。

私たちは労働組合、停止、減速、または労働コストの増加の影響を受けるかもしれない。

現在、私たちはアメリカの同僚たちの中で労働組合が代表する人は一人もいない。しかし、国家労働関係法によると、私たちの従業員は労働組合代表を選択する権利がある。もし私たちのすべてまたは相当の数の従業員が労働組合に加入し、任意の集団交渉合意の条項が私たちの現在の給与スケジュールと大きく異なる場合、私たちのコストを増加させ、私たちの収益性に悪影響を及ぼす可能性がある。また、私たちがかなりの数の従業員が労働組合に加入すれば、より大きな労働ストや運営中断のリスクに直面したり、私たちの成長や運営結果に悪影響を及ぼす可能性があります。2019年12月、通常スーパー業界の従業員を代表する労働組合が、ボストンや周辺地域で働いている約120人の従業員を代表することを求める要望書を国家労使関係委員会に提出した。選挙が行われ、認証された選挙結果に基づいて、私たちは今回の選挙で勝利した。今回の選挙は成功したにもかかわらず、私たちは将来の労働組合組織の努力や選挙に直面する可能性があり、これは追加的なコストを招き、経営陣の注意を分散させたり、他の方法で私たちの業務を損なう可能性がある。

買収に関連する営業権や他の無形資産が損傷した場合、収益から大量の非現金費用を計上する可能性がある。

我々は提供するサービスを補完·拡大するための買収を行っており、市場に魅力的な買収機会が存在する場合には引き続きそうしようとしている。これまでの買収により、当社の現在の親会社Karman Topco L.P.(“Topco”)が2014年に我々の業務を買収したため、2022年12月31日までに、私たちの貸借対照表には、付記3でさらに述べたように、それぞれ9億ドルと19億ドルの商業資産と無形資産が記録されている商誉と無形資産2022年12月31日までの年度連結財務諸表。

会計基準によると、私たちは少なくとも毎年、営業権と他の無形資産の価値が減値されているかどうかを評価しなければならない。例えば,2022年12月31日までの年度における営業権と無形資産の年間減価評価では,報告単位と無限生前商品名でそれぞれ13.675億ドルと2.05億ドルの非現金営業権と非現金無形資産減価費用を確認した。単一の決定的なイベントや要因はないが,いくつかの要因を考慮した証拠重みには,(A)我々の株価の持続的な下落,(B)労働市場の挑戦と持続的なインフレ圧力,および(C)最近の金利上昇による割引率の上昇があり,量的減値テストの結果に悪影響を与えている。

15

私たちは私たちが未来に追加的な減価費用を記録しないという保証がない。将来の営業権または他の無形資産価値の任意の減価または減値は、将来の間に報告された財務業績に悪影響を及ぼす可能性がある収益の費用にも同様につながるだろう。

私たちの技術インフラの故障や事故は私たちの業務、名声、ブランドを損害し、私たちの業務と運営結果に深刻な損害を与える可能性があります。

私たちの業務は私たちが日常的に大量の取引を運営して処理する能力に強く依存している。私たちは、私たちの運営、賃金、財務、会計、および他のデータ処理システムに深刻に依存しており、これらのシステムは大量の支援とメンテナンスを必要とし、故障、エラー、または他の損害が発生する可能性があります。もし私たちのデータやネットワークインフラに障害が発生したり、私たちのデータセンター、第三者クラウド、および他のインフラ環境でサービスが中断されたり、劣化したりすると、私たちは重要なデータを失う可能性があり、これは私たちの業務や名声を損なう可能性があり、私たちに大きな責任を負わせる可能性があります。私たちの施設、および私たちのデータまたはネットワークインフラを提供または維持すること、または私たちのデータまたはネットワークインフラにアクセスすることができる第三者施設は、地震、ハリケーン、洪水、火災、ネットワークセキュリティ攻撃、テロ、停電、電気通信障害、および同様の事件の破壊または中断を受けやすい。私たちまたは任意の第三者プロバイダのシステムまたはサービス能力が上記のいずれかのイベントによって阻害されれば、私たちの運営能力は影響を受ける可能性がある。我々の情報技術システム、および私たちの現在または未来の第三者サプライヤー、協力者、コンサルタント、サービスプロバイダの情報技術システムは、情報を抽出し、情報を破壊し、知的財産権または商業機密を盗み、またはビジネスプロセスの内部または外部の当事者に浸透させることを意図されている可能性がある。第三者が十分に通知されていない場合に施設を閉鎖したり、サービスを終了したりする決定、または他の予期しない問題は、我々の運営に悪影響を及ぼす可能性がある。私たちまたは任意の第三者プロバイダの業務連続性および災害復旧計画がデータ損失を防止するのに十分でないことが証明された場合、上記のいずれのリスクも増加する可能性があります, サービス中断、私たちの運営中断、または重要なシステムや施設が破損しました。私たちのデータセンター、第三者クラウド、およびホスト·サービスプロバイダインフラもまた、侵入、ネットワーク攻撃(マルウェア、ソフトウェア脆弱性、コンピュータウイルス、恐喝ソフトウェア、ソーシャルエンジニアリングおよびサービス拒否を含む)、破壊、意図的な破壊行為、および他の不適切な行為を受ける可能性があり、大多数の業界によく見られる複雑な脅威から、より高度で持続的で高度な組織の相手にまで影響を及ぼす可能性がある。私たちが遭遇した任意のセキュリティホールまたはイベントは、個人データ、財務データ、商業機密、知的財産権、または他の競争敏感または機密データのような、不正アクセス、または誤用、修正、破壊、または許可されていない当社の内部敏感な会社データの取得をもたらす可能性があります。このような不正アクセス、誤用、敏感なデータの取得、または修正は、データ損失、破損または変更、当社の運用中断、または当社のコンピュータハードウェアまたはシステム、または当社の従業員または顧客のコンピュータハードウェアまたはシステムを破損させる可能性があります。私たちのシステムはいつもサイバー攻撃の目標だった。私たちはネットワークセキュリティを強化するための措置を取り続けているにもかかわらず、未来にネットワークイベントが発生しない保証はありませんし、未来に私たちのシステムが目標になったり破られたりしない保証もありません。このような違反または不正アクセスは、会社の運営中断を招く可能性があり、会社の知的財産権、他の固有情報または顧客、従業員、ライセンシーまたはサプライヤーの個人情報が盗まれ、不正に使用または発表され、会社がその運営から生じる収入を減少させることができ、会社のブランドおよび名声が損なわれる, 会社の業務や製品の安全性に自信を失い、重大な法律や財務リスクを失う。このような事件が訴訟を引き起こす場合、私たちは訴訟過程で巨額の費用を支払うことを要求され、巨額の損害賠償金の支払いを要求される可能性がある。私たちは、私たちのサービス中断を招くいかなる事件による損失を補償するために、十分な業務中断保険を提供していないかもしれません。攻撃により、私たちのサービスは深刻に利用できなくなり、私たちに重大な責任を負う可能性があり、ユーザーが私たちのサービスの使用を停止し、私たちの業務、将来性、財務状況、運営結果に重大な悪影響を与える可能性があります。

私たちは私たちの技術インフラに複雑なソフトウェアを使用し、絶えず更新と改善を求めている。このようなシステムの交換は通常、時間も高価であり、日常業務運営を妨害する可能性もある。さらに、私たちはいつもこのようなアップグレードと改善を成功的に実行するわけではないかもしれませんが、これは私たちのシステムに故障を招く可能性があります。私たちは時々周期的なシステム中断に出会うかもしれない。私たちの基盤技術インフラのどんな減速や故障も、私たちの業務や名声を損なう可能性があり、これは私たちの運営結果に実質的な悪影響を及ぼす可能性があります。私たちの災害復旧計画や第三者プロバイダの災害復旧計画は十分ではない可能性があり、私たちの業務中断保険は私たちが発生する可能性のある損失を補償するのに十分ではないかもしれません。

プライバシー、データ保護、消費者保護に関連する連邦、州、外国の法律法規を遵守しない、またはプライバシー、データ保護、および消費者保護に関連する新しい法律または法規を現在または公布することは、私たちの業務および私たちの財務状況に悪影響を及ぼす可能性があります。

個人情報の収集、使用、保留、共有、安全については、様々な連邦、州、外国の法律と法規がある。これらの政府の法律法規がプライバシー、データ保護、消費者保護に加えた情報、セキュリティ、プライバシー要求は日々厳しく、迅速に変化し、異なる解釈を受ける可能性がある。これらの要求は調整されないかもしれないし、異なる管轄区域間の不一致な方法で解釈され適用されるかもしれないし、他の規則や私たちの接近と衝突する可能性がある。したがって、私たちのやり方は守られていないかもしれないし、ないかもしれない

16

未来にはこのようなすべての法律、法規、要求、そして義務を遵守する。私たちが実際にまたはこのような法律および法規を遵守できなかったことは、罰金、調査、法執行行動、罰、制裁、影響を受けた個人が損害賠償を要求し、私たちの名声を損なうこと、および他の負の結果をもたらす可能性があり、いずれもその財務業績に重大な悪影響を及ぼす可能性がある。

2020年に施行される2018年カリフォルニア消費者保護法とその改正案、すなわち2023年1月1日に施行される2020年カリフォルニアプライバシー権法案(CPRA、および共通のCCPA)を遵守しなければならない。CCPAは、カリフォルニア住民に関連する個人情報の収集、使用、および処理を規制し、場合によってはアクセスを要求し、これらの個人に関連する個人情報を削除する権利を含むカリフォルニア住民に特定のプライバシー権を付与する。CCPAに加えられる新しい義務の遵守は、カリフォルニア総検察長、裁判所、新しいカリフォルニアプライバシー保護局がその要求をどのように解釈し、適用するかにある程度依存する。“海外腐敗防止法”違反に告発された行為は、大規模な民事処罰または法定損害賠償を招く可能性があり、毎回の違反は最大2,500ドル、または故意にいかなる“海外腐敗防止法”に違反した場合の要求は最大7,500ドルに達する可能性があり、これは1人当たりまたは記録通りに適用される可能性がある。CCPAはまた、企業が合理的なセキュリティプログラムおよび慣行を実施および維持する義務に違反して個人の特定の個人情報が不正アクセスおよび流出、窃盗または開示された場合、原告に実際の傷害または損害がなくても、各事件に1人当たり法定損害賠償100~750ドルを付与する個人訴訟権利を確立した。このような個人的な訴権はデータ流出訴訟の可能性と関連リスクを増加させるかもしれない。また、CPRAには、カリフォルニア州住民のプライバシー権の増加と強化、敏感なデータとデジタル広告のデータ共有に関する新たな要求、および児童データの侵害行為に関連する損害賠償が2倍に増加している。

企業がデジタル広告やマーケティング目的で個人情報を売却·共有することは、依然として連邦貿易委員会やカリフォルニア州司法長官を含む規制機関の優先順位である。2022年8月、カリフォルニア州総検察長は、小売業者に罰金を支払い、禁止条項を遵守することを要求する“海外腐敗防止法”に基づいて小売業者に最初の法執行行動を発表し、オンライン開示と脱退権利の全面的な改革を含み、定期的にカリフォルニア総検察長にデータ共有のやり方を報告した。2023年1月27日、カリフォルニア州総検察長は、小売、観光、および飲食サービス業界の流行アプリケーションを含むモバイルアプリケーションを有する企業に対する別のCCPA法執行行動を発表した。

他の4つの州-バージニア州、コロラド州、コネチカット州、ユタ州-はすでに独自の全面的なプライバシー法が採択され、2023年に施行される。CCPAと同様に,これらの法律は各州住民に関する個人情報の収集,使用,処理を規制し,これらの住民に何らかのプライバシー権を付与している。他の州は似たようなプライバシー法を考慮して2023年に採択される可能性が予想される。

私たちはまた、一般的なデータプライバシー法規(GDPR)や、イギリスの2018年のデータ保護法(イギリスの離脱後のGDPRの重要な特徴を保持している)のようなGDPRを実施または補完する国の法律の制約を受けており、米国で現在施行されている法律よりもはるかに厳しい。GDPRは、欧州経済地域(EEA)に位置する個人データの処理に関する要求を満たすことを求めている。GDPRは強制的なデータ漏洩通知要求を規定しており,通知期限は72時間である.GDPRには、違反行為に対する重大な処罰も含まれており、最も深刻な違反に対しては、2000万ユーロまでの罰金、または前期グループの世界売上高の4%を招く可能性がある。GDPRおよび他の同様の規制は、会社に特定のタイプの通知を要求し、行為広告および他の目的のオンライン追跡および直接電子マーケティングのためにCookieまたは同様の技術をユーザ装置上に配置することを要求し、インフォームドコンセントを得ることを要求し、GDPRはまた、このような同意を満たすために追加の条件を適用し、例えば、チェックボックスおよびバンドル同意を事前にチェックすることを禁止する。EU加盟国ごとにGDPRと関連条例が施行される状況はそれぞれ異なり、現在進行中である。これらのテーマに関するより多くの法律法規が発表される予定であり、“プライバシーと電子通信条例”(“電子プライバシー条例”)、デジタルサービス法(“デジタルサービス法”)、デジタル市場法(“デジタル市場法”)を含む。GDPRは,GDPRに拘束された個人データの処理における我々の責任と責任を増加させる可能性がある.また、, 我々は、個別国によって実施されるGDPR要件を含むGDPRの遵守を保証するための追加的なメカニズムを確立する必要があるかもしれない。GDPRを遵守することは、厳格で時間のかかるプロセスとなり、私たちのビジネスコストを増加させたり、私たちのビジネス慣行を変更することを要求したりする可能性があります。

また,GDPRによると,欧州経済圏以外の国への個人データの移転は禁止されており,これらの国は欧州委員会によって米国を含めて個人データに十分な保護を提供しているとは決定されていない。個人データをヨーロッパ経済圏から米国に移すことを可能にするメカニズムもあるが、このメカニズムの将来にも不確実性があり、これらのメカニズムは持続的な審査と挑戦を受けてきた。2020年7月、EU裁判所の裁決はEU-米国プライバシー盾枠組みの無効を宣言し、個人データを欧州経済局からプライバシー盾の枠組みを遵守することを証明する米国会社に移すことを以前に許可した手段である。米国とEU当局が2023年2月から新たなEU-米国データプライバシー枠組みを構築することを検討しているにもかかわらず、プライバシー遮蔽フレームワークに代わる予定があるかどうかは不明である。欧州委員会が承認したEUから第三国への個人データの移転を許可する標準契約条項は、現在も個人データを欧州経済圏から他の国に移転する基礎となっている。

17

しかし、標準契約条項も法的挑戦を受け、2020年11月、欧州委員会は更新された標準契約条項草案を発表した。例えば,2022年1月,オーストリアデータ保護当局は,Google Analyticsを用いてGDPRと欧州連合裁判所の国際データ転送に関する“Schrems II”の裁決に違反したと認定した。私たちは現在、標準契約条項が欧州経済圏加盟国から個人データを移転することに依存しており、将来の欧州裁判所や規制機関のこのメカニズムの審査または無効または変更による法的変化の影響を受ける可能性がある。現在の規制義務と発展していく最良の実践を守るために努力していきますが、ヨーロッパ経済区から個人データを移す許可方式をうまく守ることができないかもしれません。個人データ転送の潜在的リスクおよびいくつかのデータ保護機関が彼らに加えた現在のデータ保護義務のため、私たちはまた、ヨーロッパまたは多国籍の顧客が私たちのいくつかのサービスを継続して使用する際の躊躇、不本意、または拒否に遭遇する可能性がある。このようなクライアントも,任意の個人資料を転送する他の方法はコストが高すぎ,負担が重すぎたり反感を抱いたりする可能性があるため,個人資料の移転が必要な要求であれば,我々と商売をしないことを決定する可能性がある.

私たちは、適用されるすべての法律·法規を遵守するために合理的に努力し、データプライバシーを遵守するために人的·技術的資源を投入し続けているにもかかわらず、事件や他のクレームが発生した場合、罰金を含めて規制行動の影響を受けない保証はありません。データ保護法律と要求の公布、解釈或いは適用方式も司法管轄区域を越えて運営する会社に対して不一致或いは相互矛盾の要求を生じる可能性がある。私たちまたは私たちの第三者サービスプロバイダの業務慣行の変更を要求するために法律または法規を拡大する場合、または私たちまたは私たちの第三者サービスプロバイダの業務、運営結果、または財務状態に負の影響を与えるように司法管轄区域を管轄する場合、その法律または法規を解釈または実施する場合、私たちまたは私たちの第三者サービスプロバイダは悪影響を受ける可能性がある。例えば、EEA内の個人データを維持するための代替システムを構築する必要があることが発見される可能性があり、これは、多くの費用が含まれている可能性があり、ビジネスの他の側面からリソースを移転させる可能性があり、これらは、私たちの運営業績に悪影響を及ぼす可能性があります。さらに、私たちの解決策に関連するプライバシーの問題を十分に解決できない場合や、適用されるプライバシーやデータ保護の法律、法規、政策を遵守できないことは、追加のコストおよび責任を負い、解決策を提供する能力に悪影響を及ぼす可能性があります。GDPR、CCPA、および他の同様の法律および法規、ならびに任意の関連する照会または調査または任意の他の政府行動は、コストの高い遵守を招き、負の宣伝を招き、私たちの運営コストを増加させ、大量の管理時間と注意を必要とし、私たちの業務の救済措置を損なう可能性のある影響を受ける可能性がある, 罰金や要求や要求を含めて、私たちに既存の商業行為を修正または停止するように命令します。私たちのシステムは、これらの変化する要求やメーカー、小売業者、関係者の期待を満たすことができないかもしれませんし、それには大量の追加投資や時間が必要かもしれません。

私たちは、多くの司法管轄区域が、現在起草中のヨーロッパ電子プライバシー条例、米国連邦と州レベルの基準、法律、法規を含む、プライバシー、データ保護、情報セキュリティに関する新しい業界標準、法律と法規を引き続き提出すると予想している。また、新しい技術に関連する新しいデータフローとデータセットは、生物識別と自動決定のようなより厳しい規制審査を受けている。私たちはまだこのような未来の法律、法規、そして基準が私たちの業務にどのような影響を与えるかを決定することができない。これらの変化する義務を守ることは挑戦的で、時間がかかり、高価であり、連邦規制機関、州総検察長、原告弁護士はこの分野で活躍し続けている可能性がある。米国、ヨーロッパ経済圏、その他の場所で“個人データ”(または同等の内容)の定義と解釈を拡大することは、私たちのコンプライアンスコストや法的責任を増加させる可能性がある。たとえば,様々な州のプライバシー提案には,基本的なプライバシー侵害に対する個人的な訴権が含まれており,可決されれば,些細な訴訟を弁護する法的コストやプライバシー侵害の疑いに関する罰則やコストが大きく増加する.

民事訴訟は、集団訴訟を含め、プライバシー法で規定されているもう一つの潜在的な責任源として残っている。例えば,イリノイ州生物識別情報プライバシー法(BIPA)により提起された事件では,法定損害賠償が規定されているため,他社は巨額の和解金額と損害賠償金を得ている。別の例は、サイト所有者および運営者が2022年にカリフォルニア州“プライバシー侵害法”(CIPA)および同様の連邦および州監視および盗聴法に基づいて、彼らに可能な集団訴訟を起こし、ウェブサイトに会話監視、キーボード記録、チャットロボット、および他の追跡および監視技術を集中的に配置したことである。これらの法律クレームに対する裁判所の裁決は一致せず、潜在的責任及び/又は和解価値の可能性及び金額を正確に定量化することが困難である。

データ漏洩または私たちは、任意の連邦、州または外国のプライバシーまたは消費者保護に関する法律、法規または他の原則または命令、またはプライバシーまたは消費者保護に関連する他の法的義務を遵守することができず、私たちの名声、ブランドおよび業務に悪影響を及ぼす可能性があり、罰金、法執行行動、制裁、クレーム(影響を受けた個人の損害クレームを含む)、政府エンティティまたは他の人の私たちに対する調査、訴訟または訴訟、または他の罰または責任、またはいくつかのデータセットの使用を変更および/または停止すること、および他の負の結果を要求する可能性がある。その中のどれも私たちの業務に実質的な悪影響を及ぼす可能性がある。さらに、サプライチェーンに基づくネットワーク攻撃やサプライヤーセキュリティ事件の急増は、攻撃が私たちのシステム上で発生していなくても、または私たちのいかなる行動や行動によるものであっても、これらの潜在的なリスクおよびコストを増加させる。情報漏洩の性質によっては、ユーザー、法執行部門、規制機関、業務パートナー、または支払いを通知する義務がある可能性もあります

18

各社は事件を通報し、払い戻しや身分窃盗監視サービスなど、事件の影響を受けた個人に何らかの形の救済措置を提供する。

Take 5事件は、訴訟および政府調査、収入減少、私たちの関係または名声の潜在的な悪化、および投資家信頼の喪失を含む追加のダメージ、リスク、および不確実な要素をもたらす可能性がある。

本年報の他の部分で述べたように、2018年4月にTake 5 Media Groupの業務を買収し、その業務を調査した後、関連商品名の使用とその顧客へのサービス提供、買収後しばらくの間に受け取った収入を顧客に返金するなど、Take 5のすべての業務を終了しました。参照してください“経営陣の財務状況と経営成果の検討と分析−5件を例に−” and “法律訴訟.”

これらの問題のため、私たちは、多くの追加的な損害、リスク、および不確定要素の影響を受ける可能性があり、再記述に関連する大量の会計および法的費用、Take 5の不適切な行為によって損害を受けたと主張する顧客または他の関係者が提起する可能性のある訴訟、Take 5事件に関連する他のコストおよび費用(すでに提案された返金金額を超える)、Take 5事件によって引き起こされる可能性のある政府調査、現在および予想される収入の減少、および私たちのパートナーと顧客関係、または私たちの名声が悪化する可能性がある。さらに、これらの事項に関連するいかなる訴訟や政府調査でも勝訴していない場合、衡平救済、民事金銭損害賠償、3倍損害賠償、償還または刑事罰を含むこのような訴訟または政府調査に関連する費用の影響を受ける可能性があり、これらは保険範囲内ではないか、または私たちの保険コストが大幅に増加する可能性があります。このような訴訟や政府調査の結果にかかわらず、私たちは追加の実質的な弁護と調査費用を招き続けるつもりだ。さらに、私たちがTake 5の前の所有者にどの程度(あれば)そのような費用または損害を取り戻すことができるか、またはTake 5の前の所有者がさらなる未知の不適切な活動に従事しているかどうかを保証することはできず、潜在的な名声被害を含むさらなるコストまたは損害を受ける可能性がある。同じように、このような事件は私たちの経営陣の時間と注意をさらに分散させる可能性がある。これらの事項に関連するいかなる不利な結果も現在予測できず、私たちの業務、名声、財務状況および/または経営結果、または私たちの証券の取引価格に重大な損害を与える可能性があります。

私たちの業務は季節的で、四半期の経営業績が変動する可能性があります。

私たちのサービスは本質的に季節的で、第四四半期の収入が私たちの収入に占める割合は通常他の四半期より高いです。経済状況の悪化、失業率の上昇、ガソリン価格の上昇、公共交通の中断、公衆衛生危機(新冠肺炎疫病を含む)あるいは思わぬ不利な天気など、不利な事件は、肝心な収穫季節の売上高が計画を下回る可能性がある。たとえば,頻繁や異常に大きな降雪,氷嵐,豪雨,暴風雨やその他の極端な天候条件が長期的に存在し,消費者が小売店や食品サービススポットに行くことを困難にする可能性がある。このような事件は収入の低下を招き、私たちの財務状況と運営結果に否定的な影響を及ぼす可能性がある。

私たちの業務競争は激しく、競争の激化は私たちの業務と運営結果に悪影響を及ぼす可能性があります。

販売、マーケティング、販売サービス業界の競争が激しい。私たちは他のいくつかの大規模、国家または超地域機関、そして多くのニッチと地域機関からの競争に直面している。この業界の競争力を維持するためには、私たちはすべての業界の傾向に密接に注目して対応する必要がある。私たちはあなたに私たちがこの傾向にタイムリーに予測して成功的に対応できるということを保証することはできない。さらに、私たちのいくつかの競争相手は、より低い利益率および利益率を受け入れることによって、私たちと競合するサービスをより低い価格で販売することを選択するか、またはデータの独自所有権や技術的優位性のために、私たちと競合するサービスをより低い価格で販売することができることを選択するかもしれません。これは、私たちが受け取ることができるレートに悪影響を及ぼすかもしれません。もし私たちが競争に成功できなければ、私たちの業務、財務状況、そして私たちの運営結果に実質的な悪影響を及ぼすかもしれない。ある競争相手が総合販売、マーケティング、および販売サービス会社に合併した場合、より多くの販売、マーケティングおよび販売サービス会社が市場に参入する場合、またはその業界の既存の参加者は、ソーシャルメディアおよびクラウドソーシングなどの技術革新を含むより競争力があるようになり、これは、私たちの業務、財務状態、または運営結果に実質的な悪影響を及ぼす可能性がある。

私たちの業務は気候変化と関連した危険の影響を受ける。

気候変動の影響,それによる低炭素経済への転換は,我々の業務にいくつかの気候関連のリスクをもたらす可能性がある。気候変動の物理的リスクは、極端な天気、降水、温度の変化、海面上昇を含むが、これらの条件の影響を受ける地域の顧客の私たちのサービスに対する需要や私たちが顧客にサービスを提供する能力の低下を招く可能性があり、私たちの顧客の多くは小売業に従事している。気候変動の影響が深刻または長時間続くと、気候変動はさらに進む可能性がある

19

私たち自身と私たちの顧客の業務連続性に悪影響を与え、これは逆に私たちの財務状況や運営結果にも悪影響を及ぼす可能性があります。

環境、社会、およびガバナンス(“ESG”)の期待または基準を達成できないか、または我々のESG目標を達成することは、私たちのサービス、運営結果、財務状態、または株価に悪影響を及ぼす可能性がある。

近年、利害関係者、規制機関、公衆は、温室効果ガス排出と気候に関連するリスク、再生可能エネルギー、水管理、廃棄物管理、多様性、平等と包摂性、責任ある調達とサプライチェーン、人権と社会的責任を含む環境持続可能な発展問題にますます注目しており、義務の遵守と開示に関する法律と法規の変化を含む。私たちはこの重要な問題を解決し、それに関連して進化していく法律と条例を積極的に求めている。しかし、このような法律法規を遵守することは私たちの運営コストを増加させるかもしれない。また、法律法規を遵守したり、有効なESG戦略を実施することができなければ、顧客や投資家における私たちの名声が損なわれる可能性があり、罰金および/または処罰を受ける可能性がある。さらに、我々のどのESG戦略もより良い結果をもたらすことは保証されない。

私たちの名声に対する損害は私たちの業務、財務状況、経営結果に否定的な影響を与えるかもしれない。

私たちの名声とブランドの品質は既存市場での私たちの業務と成功に重要であり、私たちが新しい市場に入る時に成功する鍵にもなるだろう。私たちの名声は私たちの質の高い販売とマーケティングサービス、私たちの顧客への約束、そして私たちの業績に基づく文化に基づいて、私たちは引き続き成功することができるように、私たちのブランド価値を保護し、発展させなければならないと信じています。お客様が私たちのブランドに対する忠誠度を侵食する事件はブランド価値を著しく下げ、私たちの業務を損なう可能性があります。また、ソーシャルメディアプラットフォームおよび同様のデバイスの使用は、ブログ、ソーシャルメディアサイト、ツイッター、および他の形態のインターネットベースの通信を含み、個人が多くの消費者や他の興味のある人に触れることができるように著しく増加している。多くのソーシャルメディア·プラットフォームは、購読者および参加者が投稿したコンテンツを直ちに配信し、通常、配信コンテンツの正確性をフィルタリングまたは検査することはない。私たちに関する情報はいつでもこのようなプラットフォームに発表されるかもしれない。掲示された情報は私たちの利益に不利あるいは不正確かもしれません。すべての状況は私たちの業績、将来性あるいは業務を損なう可能性があります。傷害は直接的かもしれないが、私たちに救済や是正の機会を提供してくれない。

私たちは第三者に依存して私たちのサービスに関連するいくつかのデータとサービスを提供する。

私たちは私たちのサービスを提供する際に使用するために、第三者にいくつかのデータとサービスを提供することに依存する。例えば、小売製品販売および在庫の元のデータを得るために第三者と契約を締結する。これらのデータ供給者は私たちがこのようなデータを使用することに制限を加え、私たちの品質管理基準を守らず、彼らが私たちに受け取ったデータ価格を向上させるか、あるいはデータを私たちに許可することを完全に拒否するかもしれません。このような第三者データやサービスを使用できない場合、または必要に応じて第三者と契約を結ぶことができない場合、私たちの業務、財務状況、または私たちの運営結果は悪影響を受ける可能性があります。このようなデータおよびサービスが利用できない場合、またはそのようなデータおよびサービスを取得するコストが増加すると、私たちの業務は悪影響を受ける可能性があります。

私たちはデジタル実践や政策の変化にタイムリーかつ効果的に対応できない可能性があり、これは私たちの業務、財務状況、または運営結果に悪影響を及ぼす可能性がある。

アップルやアンドロイドの透明性ポリシーを含むが、これらに限定されないオペレーティングシステム、ウェブサイト、および他のデジタルプラットフォームの実践およびポリシーの変化は、私たちおよび私たちの顧客が収集または使用できるデータおよび指標の数および品質を低下させ、または私たちのデジタルサービスの価値を低下させる可能性がある。これらの制限は、私たちと私たちの顧客が私たちのデジタルサービスの性能を効果的に照準して測定する能力に悪影響を及ぼす可能性があります。さらに、私たちの顧客および第三者サプライヤーは、彼らのデジタル実践および政策を定期的に評価し、もし彼らが将来どんな理由でも(プライバシー、目標、年齢、または内容懸念に限定されないが)このような実践および政策を修正することを決定した場合、これは、他の代替案と比較して私たちのデジタルサービスに対する需要を低下させる可能性がある。私たちがデジタル実践および政策の変化にタイムリーまたは効果的に対応できない場合、または私たちの顧客が私たちのデジタルサービスが他の選択に対して競争力のある投資収益をもたらすと信じない場合、私たちの業務、財務状況、または運営結果は悪影響を受ける可能性がある。

私たちは私たちの知的財産権を十分に保護できないかもしれません。これは逆に私たちのブランドの価値を壊し、私たちの業務に悪影響を及ぼすかもしれません。

私たちが私たちの業務計画を成功的に実施できるかどうかは、私たちの商号、サービスマーク、商標、独自製品とその他の知的財産権を利用する能力があるかどうかにある程度依存して、私たちの名前とロゴを含めて、ブランド認知度を更に確立します。我々は,米国と外国の商標法,著作権法,商業秘密法,許可協定,秘密保持協定,その他の契約条項によって知的財産権を保護している.しかし、このような法律と手続きは、許可されていない当事者が私たちのプロセスや技術をコピーしたり、他の方法で取得しようとしたり、私たちを阻止しようとするのを防ぐのに十分ではないかもしれない

20

もし私たちの商業秘密や他の知的財産権が無許可で使用または開示された場合、私たちの競争相手は似たような業務解決策や概念を開発できず、十分な救済措置を得ることができない可能性がある。

私たちの業務の成功は、私たちの既存の商標とサービスマークを利用してブランドの知名度を高め、国内と国際市場で私たちのブランドをさらに発展させることにかかっています。私たちはアメリカと外国の管轄区域に登録し、私たちの商号、サービスマーク、商標の登録を申請しました。しかし、私たちの知的財産権を保護するためのアメリカと外国での私たちの手順は十分ではないかもしれません。第三者は私たちの知的財産権の価値を流用、希釈、侵害、または他の方法で損なう可能性があります。私たちの任意の登録または未登録商標、商号またはサービス商標が挑戦、侵害、回避、または汎用商標として発表された場合、または他の商標の侵害と判断された場合、私たちの販売または市場地位に悪影響を及ぼす可能性がある。しかも、いくつかの国の法律は知的財産権の保護の程度はアメリカの法律に及ばない。ある司法管轄区域では、多くの会社が知的財産権の保護と保護に重大な問題に直面している。これは私たちが外国の管轄区域で私たちの知的財産権を侵害したり流用したりすることを防ぐことを難しくするかもしれない。

私たちは商業秘密と他の機密とノウハウに依存して私たちの競争地位を発展させて維持する。私たちの政策は、私たちの知的財産権を保護するために、私たちの従業員および第三者に守秘義務および守秘義務を課す協定を締結することですが、これらの義務は違反される可能性があり、私たちの商業秘密やノウハウを効果的に保護することができない場合や、私たちの商業秘密および技術を不正にアクセス、使用、または開示する場合には十分な救済措置がない可能性があります。さらに、そのような秘密および秘密協定、または他の契約制限が存在するにもかかわらず、コンサルタント、サプライヤー、および従業員が私たちの機密固有情報または商業秘密を無許可に開示または使用することを阻止することができない可能性がある。しかも、他の人たちは自主開発や他の法的手段を通じて私たちの商業秘密を得ることができる。

私たちの独自技術を保護するために開始されたいかなるクレームや訴訟も、時間がかかり、コストが高く、私たちの技術と管理資源の注意を分散させる可能性がある。もし私たちが第三者が私たちの知的財産権を侵害することを阻止することを裁判所に訴えることを選択した場合、この第三者は私たちの知的財産権が無効であると判断し、および/または第三者に強制執行すべきではないと裁判所に求めることができる。私たちの知的財産権を保護するための私たちの行動が成功しても、いかなる侵害行為も、私たちの業務、財務状況、そして運営結果に実質的な悪影響を及ぼす可能性がある。

私たちは第三者の知的財産権侵害のクレームを受ける可能性があり、これらのクレームは弁護コストが高く、経営陣の時間と精力が移行し、損害賠償金の支払いを要求し、将来特定の技術を使用する能力を制限したり、既存または未来の製品やサービスをマーケティングすることを阻止したりする。

第三者は、私たちのデジタル解決策や私たちの業務に重要な技術に関連する他の知的財産権を含む、私たちの知的財産権の侵害、流用、または他の方法で彼らの知的財産権を侵害すると主張し、知的財産権侵害を起訴する可能性があります。私たちは私たちの製品やサービスが既存または未来の特許や他人の知的財産権を侵害しているかどうかを知らないかもしれない。さらに、私たちの1つまたは複数の競争技術を開発した競争相手または私たちの他の競争相手が彼らの技術に特許を付与しないことは保証されず、これらの特許を侵害したと告発される。

私たちの業務が他人の知的財産権を侵害しているという疑惑は、このようなクレームの是非や解決策にかかわらず、巨額のコストを招く可能性があり、私たちの経営陣や他の人たちの時間と注意がこれらの訴訟手続きに移される可能性がある。任意の知的財産権クレームにおける不利な裁決は、損害賠償金の支払い、禁止令の遵守、および/または、他方の権利の侵害が発見された私たちの技術、商標、著作権保護された作品および他の材料の使用を停止することを要求する可能性があり、勝利者と使用料または許可手配を達成しない限り、または権利侵害を回避するために、私たちの製品およびサービスを再設計することができるように、私たちの技術ライセンスを他人に提供することを阻止することができるかもしれない。私たちが私たちの業務で使用または使用したい任意の第三者知的財産権について(訴訟で私たちに告発されているかどうかにかかわらず)、合理的なコストまたは合理的な条項でそのような知的財産権の所有者と許可または他の手配を達成できないかもしれません。上記のいずれも私たちの商業的成功を損なう可能性がある。

私たちは他の人たちから許可を得たノウハウに依存している。許可証を失ったら、私たちの製品を開発し続けることができないかもしれません.

私たちは、私たちの業務に必要または有用な第三者知的財産権を使用する権利があるように許可を得た。このような許可協定は私たちに様々な印税と他の義務を課すかもしれない。私たちの1つ以上の許可者は、私たちが彼らとの許可協定に違反していると主張し、私たちの許可を終了することを求めることができ、これは私たちの競争業務の地位に悪影響を与え、私たちの業務の将来性を損なう可能性があります。また、私たちの許可者は、私たちが提起したどんなクレームに対しても費用が高く、時間がかかる可能性があり、私たちの経営陣とキーパーソンの注意を私たちの業務運営から移します。

21

消費財メーカーや小売業者は、私たちのいくつかの顧客を含め、広範な政府の規制を受けており、適用された要求に適合しなければ、私たちと彼らは強制的に執行される可能性がある。

消費財メーカーと小売業者は、私たちのいくつかの顧客を含み、消費財の研究、開発、製造、流通、マーケティングと発売後の報告などの面で広範な連邦、州、地方と国際法律法規の制約を受けている。これらの法律には,米国食品医薬品局(FDA),米国麻薬取締局,米国連邦貿易委員会,米国農務省,その他の連邦,州,地方,国際規制機関によって施行された法律が含まれている。例えば、私たちのいくつかの顧客は、大麻ビスフェノール(“CBD”)を含む製品をマーケティングし、販売している。CBD製品は多くの連邦、州、地方と国際法律と法規の制約を受け、ある種類の製品とある司法管轄区域での使用を制限する。特に,FDAはCBDを含む食品,飲料または栄養補助食品の州間への商業販売を禁止することを公言している。これらの法律の範囲は広く、絶えず変化する解釈の影響を受ける可能性があり、これは、新しいまたは修正されたコンプライアンス要件に関連するコストの発生を要求するか、またはマーケティングおよび販売促進を含む、私たちまたは私たちの顧客に私たちの活動を変更または制限することを要求するか、またはこれらの製品を完全に市場から除去することを要求するかもしれない。

規制当局が、私たちまたは私たちの現在または未来の顧客が適用される規制要件を遵守していないと認定した場合、私たちの業務は大きな影響を受ける可能性があり、私たちまたは私たちの顧客は法執行行動や業務損失の影響を受ける可能性があります。私たちは、将来のいかなる法律、法規、法律解釈、または法律適用の性質を予測することができず、他の法律、法規、または行政政策および手続きが私たちの業務にどのような影響を与える可能性があるかを決定することもできません。

私たちがクレームされるかもしれない製品、私たちは記録のサプライヤーか他は所有権チェーンにあるかもしれません。

私たちの顧客のいくつかの製品については、私たちは所有権チェーン内に記録または他の可能性のあるサプライヤーになります。これらの製品については、ブランドエラー、偽混入、汚染、破損または変質製品の潜在的なクレームに直面する可能性があり、または知的財産権侵害、製品責任、製品リコール、または販売またはマーケティングに関連する他の責任に関連するクレーム責任に直面する可能性がある。したがって、私たちはクレームや訴訟(潜在的な集団訴訟を含む)の影響を受ける可能性があり、私たちは保険がないことや私たちの保険範囲を超えた責任、あるいは製品メーカーが私たちの責任を賠償しないことを招く可能性があります。私たちの製品に対するクレームが成功していなくても、完全に追及されていなくても、これらのクレームはコストが高く、時間がかかる可能性があり、私たちの経営陣が私たちの業務を運営するのではなく、クレームを弁護する時間が必要かもしれません。

実際に、または誤ったブランド、偽または破損、または実際に欠陥があると言われている製品は、製品のリコールまたはリコール、製品在庫の廃棄、負の宣伝、およびコンプライアンスまたは修復の巨額のコストをもたらす可能性がある。これらの事件は、私たちの重大な製品責任判決を含めて、私たちの製品に対する金銭的損害および/または需要損失をもたらす可能性があり、両方とも、私たちの業務または運営結果に悪影響を及ぼす可能性があります。

私たちが世界各地で発生する収入や支出は為替変動の影響を受け、私たちの運営結果は通貨換算によって影響を受ける可能性がある。

私たちのアメリカ業務の収入と支出は主にドルで計算されますが、私たちの国際業務の収入と支出は主にカナダドル、ポンドあるいはユーロで計算されます。通貨レートの変動により、可能な切り下げを含めて、私たちは経済リスクの開放以外に、私たちの業務結果に対する通貨両替リスクの開放を行う必要があります。連合王国のEU離脱により、通貨レートは変動し続けており、特にドルとポンドの間の為替レートが変動し続ける可能性がある。このような危険は私たちの業務や運営結果に悪影響を及ぼすかもしれない。

私たちの納税義務と有効税率の変動と私たちの繰延納税資産の現金化は私たちの経営業績に変動を招く可能性があります。

私たちはアメリカ連邦、州、地方、外国の税務当局の課税を受けて、私たちの納税義務は異なる管轄区域の費用分配の影響を受けます。私たちは、複数の税務管区の不確定な税収状況のために予約された準備金と、いくつかの繰延税金項目の純資産に関連する推定免税額を含む可能性がある将来の支払いの推定に基づいて税務支出を記録します。いつでも、多くの納税年度は異なる税務管轄区の監査を受ける可能性がある。これらの監査の結果と税務機関との交渉はこれらの事項の最終的な解決に影響を及ぼす可能性がある。事件の発生とリスクの開放的な評価に伴い、通年で私たちの四半期税率は持続的に変化する可能性があると予想される。私たちの将来の実際の税率は変動したり、複数の要因の悪影響を受ける可能性があります

22

さらに、特定の財務諸表中の実際の税率は、収益の組み合わせとレベルの変化、私たちが経営している異なる司法管轄区域の異なる税率、推定手当の変動、いくつかの項目の控除、あるいは既存の会計規則または法規の変化を含むが、これらの要素によって大きな影響を受ける可能性がある。さらに、将来的に税務法例が制定される可能性があり、これは私たちの現在または未来の税制と実際の税率に負の影響を与えるかもしれない。私たちはアメリカ連邦、州、地方と外国の税務機関による私たちの所得税、販売税とその他の取引税の監査を受けるかもしれません。このような監査の結果は私たちの経営業績と財務状況に悪影響を及ぼすかもしれない。

私たちの普通株式所有権に関連するリスク

私たちは優勢スポンサーTopcoとCPスポンサーによって制御されています。彼らの私たちの業務における経済や他の利益はあなたとは違うかもしれません。

私たちの法定株式は32.9億株の普通株と1000万株の優先株を含む。2023年2月28日現在、PIPE投資に参加するTopcoの株式所有者(以下のように定義する)(総称して“優位主催者”、TopcoとConyers Park II発起人LLC、Centerview Capital Managementの付属会社、LLCとConyers Parkの合併前の発起人(“CP発起人”)の合計254,310,000株の発行済み普通株、または78.94%(Topcoが保有する64.80%)を有する。法律の適用の規定の下で、Advantage発起人は、私たちの普通株とTopcoの株式を直接所有することによって、CP発起人は、私たちの3回目の改正と再記載された会社登録証明書の改正と再説明、私たちのほとんどの資産の合併、売却、その他の重大な会社取引を含む、私たちの取締役の選挙と私たちの株主の統制行動に大きな影響を与えることができます。場合によっては、Topco、Advantageイニシエータ、CPイニシエータの利益は、私たちの利益およびあなたを含む他の株主の利益と衝突する可能性があります。

我々はナスダック証券市場有限責任会社の上場要求が指す制御された会社であるため、ある会社の管理要求の免除に依存する可能性がある。私たちがこのような免除の程度に依存している場合、あなたは、このようなコーポレート·ガバナンスの要求に制約された会社の株主によって同じ保護を受けることはありません。

Topco、Advantage保証人、CP保証人が当社に投票権を持っていることと、そのような当事者間の投票スケジュールにより、ナスダック上場要求については、当社は制御会社とされている。そのため、私たちは会社管理要求、すなわち私たちの取締役会、報酬委員会、指名と会社管理委員会がこれらの会社管理要求に適合して確立した独立基準を免除しました。独立性基準は、独立性基準に適合する取締役が取締役としての行動に影響を与える可能性のある利益相反がないようにすることを目的としている。

私たちは現在、私たちがそうする権利があるにもかかわらず、制御された会社に与えられた免除を利用していない。私たちがこれらの免除を利用する程度では、あなたはナスダックのすべての会社の管理要求に制約された会社の株主に同じ保護を受けることはできません。

我々の会社登録証明書や定款における逆買収条項は、制御権の変更が株主に有利であっても、我々の支配権の変更を阻止または延期する可能性がある。

私たちの会社の登録証明書と定款の条項、およびデラウェア州法律の条項は、私たちの支配権の合併、買収、その他の変更を阻止、延期または阻止する可能性があり、たとえ制御権の変更が私たちの株主に有利になるかもしれません。これらの措置には

23

また、“デラウェア州会社法”(DGCL)第203条から脱退することを選択したが、当社の登録証明書には、株主が利益株主になってから3年以内に、いかなる“利益株主”とも何らかの“業務合併”を行うことができないと規定されている同様の条項が含まれているが、一部の例外は除外されている。一般的に、“企業合併”には、合併、資産売却、株式売却、または他の取引が含まれ、利益関連株主に経済的利益をもたらす。

いくつかの例外を除いて、“利害関係のある株主”とは、その人の連属会社や共同経営会社と共に所有しているか、または過去3年以内に私たちが発行した投票権のある株の15%以上を所有している人を指す。

場合によっては、この規定は“利害関係のある株主”になる可能性のある人を3年以内に様々な業務統合を行うことが困難になる場合がある。これらの規定は、我々の取締役会の変化を防止することもでき、株主がその最適な利益に合った取引をより困難にする可能性がある。

また、当社の登録証明書では、本条項については、Topcoとその関連会社は“利益株主”を構成していないため、Topcoとその関連会社との間のいかなる業務合併取引も、本条項が提供しない限り保護されないことが規定されている。Topcoおよびその付属会社は、私たちの持株権を第三者に売却することを禁止されておらず、承認なしにそうすることもでき、普通株を購入する必要もありませんが、Topcoに適用されるロック制限を遵守しなければなりません。したがって、Topcoとその付属会社が私たちに対する投票統制を維持しなければ、あなたの普通株はそれらの価値を下回るかもしれない。

私たちの会社の登録証明書と付例は、あるタイプの訴訟はデラウェア州の衡平裁判所またはアメリカ合衆国の連邦地域裁判所で行わなければならないと規定しており、これらの規定は私たちの役員や上級管理者に対する訴訟を阻止するかもしれない。

当社の会社登録証明書及び定款は、法律で許容される最大範囲で(I)私たちが提起した任意の派生訴訟又は法的手続を代表し、(Ii)私たちの任意の取締役、上級管理者又は他の従業員が私たち又は私たちの株主に対して受託責任を有すると主張するクレームを主張する任意の訴訟、(Iii)DGCL又は当社の会社登録証明書又は定款のいずれかの規定に基づいて、私たちにクレームを提起する任意の訴訟、または(Iv)内部事務原則に基づいて私たちにクレームを提起する任意の訴訟は、デラウェア州の衡平裁判所(またはデラウェア州の連邦地域裁判所またはデラウェア州の他の州裁判所、もしデラウェア州の衡平裁判所に管轄権がない場合)でしか提出できない。私たちの会社の登録証明書と付例はまた、アメリカ合衆国の連邦地域裁判所が、改正された1933年の証券法(“証券法”)によって提出された任意の訴因を解決する独占的なフォーラムであることを要求する;しかし、裁判所がこのような規定を実行するかどうかには不確実性があり、投資家は連邦証券法とその下の規則と法規を遵守することを放棄することはできない。これらの条項は、適用される訴訟タイプにおいてより多くの適用法律の一貫性を提供するので、これらの条項が私たちに有利であると信じているにもかかわらず、これらの条項は、私たちの役員や上級管理者に対する訴訟を阻止する効果を果たすかもしれない。これらの規定は、取引法で規定されているいかなる責任または義務を強制的に執行するための訴訟にも適用されず、米国連邦裁判所が排他的管轄権を有する他のいかなるクレームにも適用されない。

私たちは今私たちのA種類の普通株に現金配当金を支払う計画がないので、あなたが購入した価格より高い価格でA類普通株を販売しない限り、何の投資も得られないかもしれません。

私たちは現在私たちのA種類の普通株に現金配当金を支払う計画がありません。私たちA類普通株の将来の任意の配当金の発表、金額、支払いは私たちの取締役会が適宜決定し、私たちの運営結果、財務状況、資本要求と取締役会が関連すると考えている他の要素に依存します。現金配当金の支払いは、私たちの債務を管理する協定条項によっても制限され、私たちの配当金を支払う能力は、任意の将来の信用協定または私たちまたは私たちの子会社が発行する可能性のある任意の証券の条項によって制限される可能性もあります。

24

私たちのA種類普通株は活発で流動性の強い取引市場がないかもしれない。

私たちの会社に対する投資家の興味がどの程度ナスダックや他のプラットフォームで取引市場を構築するかを予測することはできませんし、この市場の私たちA類普通株に対する活躍度や流動性を予測することもできません。活発で流動的な取引市場がなければ、私たちのどんなA種類の普通株も売るのは難しいかもしれません。また、流動性に乏しい公開取引市場の場合:

私たちの経営業績にかかわらず、私たちA類普通株の取引価格が変動する可能性もあり、低下する可能性があります。

私たちA類普通株の市場価格は変動する可能性があり、私たちがコントロールできない多くの要素によって大幅に変動する可能性があります

また、過去には、市場変動期間中、株主は会社に対して証券集団訴訟を起こしていた。もし私たちが証券訴訟に巻き込まれれば、私たちは巨額のコストを招く可能性があり、私たちの資源と経営陣の関心は私たちの業務から移るかもしれない。

私たちは何の保証も提供できません。私たちは私たちの株式買い戻し計画に基づいて、私たちの普通株を買い戻し続けるつもりです。

2021年11月、我々の取締役会は、発行されたA類普通株(略称2021年株式買い戻し計画)を最大1億ドルまで買い戻すことができる株式買い戻し計画を承認した。2022年12月31日現在、2021年の株式買い戻し計画によると、買い戻し可能な残り金額は8740万ドル。しかし、2021年の株式買い戻し計画に基づいてさらなる購入を行う義務はありません。いつでもこの計画を一時停止または永久的に終了したり、その計画に基づいて買い戻し金額を大幅に減らすことができます。この計画を一時停止、中止、または減少させるいかなる声明も、私たちの名声と投資家の信頼に否定的な影響を及ぼす可能性がある。

25

我々の私募株式証の推定値は,我々の総合(赤字)収益表における純(損失)収益の変動性を増加させる可能性がある.

我々の私募株式証の公正価値変動はBlack-Scholesオプション定価モデルを用いて決定した。株式証負債の公正価値変動は、コニルス公園の初公開発売に関連して発行されていない未発行の私募株式証に対する時価建ての公正価値調整である。ブラック·スコアーズオプション定価モデルで用いられている入力仮説の大きな変化は,報告期間末の株価,モデルの暗黙的変動率やその他の入力や未償還の私募株式証明書の数を含めて,我々の総合運営報告書や全面(損失)収益における純(損失)収益の変動性に悪影響を及ぼす可能性がある.

負債に関連するリスク

私たちは買収に資金を提供し、債務を返済するために、相当な運営キャッシュフローを生成し続ける必要がある。

私たちの業務は現在運営キャッシュフローが発生しており、これらのキャッシュフローを用いて買収に資金を提供し、私たちの業務を発展させ、巨額の債務を返済しています。収入損失、顧客の価格設定圧力、私たちのコスト増加(債務返済や労働コストのコスト増加を含む)、一般経済、財務、競争、立法、規制条件、またはこれらの状況の加速、および多くの私たちがコントロールできない要素を含む、私たちの業務による運営キャッシュフローが減少した場合、私たちは私たちの業務を増加させたり、私たちの債務を返済するのに十分な資金がないかもしれません。

もし私たちが十分なキャッシュフローを生成できない場合、あるいは私たちの債務の元金、保険料(ある場合)と利息の支払いを満たすために必要な資金を他の方法で得ることができない場合、または私たちの債務を管理するプロトコルの様々な契約を他の方法で遵守できなければ、そのような債務を管理する合意の条項に基づいて、契約を違約する可能性があります。このような違約が発生した場合、私たちの信用手配下の融資者は、この項目での彼らの約束を終了し、より多くのローンの提供を停止し、私たちの資産を停止手続きを提起することを選択することができ、私たちは破産や清算に追い込まれるかもしれない。もし私たちの経営業績が低下すれば、私たちは将来、私たちの信用協定に基づいて必要な融資者から免除を受けて、違約を避ける必要があるかもしれない。もし私たちまたは私たちのどの子会社も私たちの信用協定の下での契約に違反して免除を求めるなら、私たちは必要な貸主から免除を受けることができないかもしれない。もしこのような状況が発生したら、私たちの信用協定によると、私たちは約束を違約し、貸主は上述したように彼らの権利を行使することができ、私たちは破産または清算に追い込まれる可能性がある。

私たちの巨額の債務は私たちの財務的健康に悪影響を与え、私たちの活動を制限し、私たちの義務を履行する能力に影響を及ぼすかもしれない。

私たちは多額の借金を抱えている。2022年12月31日まで、私たちの総債務は21億ドルで、債務発行コストを含まず、私たちの循環信用手配の下で、4450万ドルの未返済信用状があります。私たちの負債を管理する協定には、追加債務を招く、質資産の留置権を許可する、投資を行うこと、株式所有者に配当金や分配を支払うこと、二次債務の早期返済、合併や再編、資産の売却などのいくつかの行動を制限する通常の契約が含まれており、これらは商業計画を成功的に実行する能力を制限する可能性がある。私たちの実質的な債務のチノと実質的な条項のより詳細な説明については、“を参照されたい”経営陣の財務状況と経営成果−流動性と資本源の検討と分析“本年度報告で。

現在の負債水準にもかかわらず、私たちと私たちの子会社は追加の債務を発生させることができる可能性があり、これは私たちの債務に関連するリスクを増加させるかもしれない。

私たちと私たちの子会社は未来に追加の債務を発生するかもしれない。なぜなら、私たちの債務条項は私たちまたは私たちの子会社がそうすることを完全に禁止していないからだ。条約といくつかの条件を遵守した場合、2022年12月31日現在、私たちの債務を管理する協定は、循環信用手配の下で4.55億ドルまでの追加借款を可能にするだろう。さらに、私たちの信用協定によると、私たちと私たちの子会社は能力があり、追加の債務を増分融資として発生させる能力もあり、私たちまたは私たちの子会社は将来的に追加手形を発行する可能性があります。もし私たちの現在の債務レベルと私たちの子会社の現在の債務レベルで追加的な債務が増加すれば、私たちと彼らが今直面している関連リスクは増加するかもしれない。

私たちの信用格付けを維持できなかったことは、私たちの流動性、資本状況、特定の金融リスクをヘッジする能力、貸借コスト、資本市場に入る機会に悪影響を及ぼす可能性がある。

私たちの信用リスクは主要な独立格付け機関によって評価され、これらの機関は過去に私たちの格付けを引き下げ、未来にも私たちの格付けを下げる可能性がある。私たちの信用格付けは未来のどんな債務の金利にも影響を与え、私たちの債務を管理する合意のいくつかの条約の適用性に影響を及ぼすかもしれない。私たちはあなたに保証できません

26

私たちの現在の信用格付けを維持し、私たちの信用格付けの任意の追加、実際、または予想される変化または格下げを維持し、格下げのために私たちの格付けがさらなる審査を受けていることを発表することを含めて、私たちの流動性、資本状況、特定の金融リスクをヘッジする能力、および資本市場に参入する機会に悪影響を及ぼす可能性がある。

私たちの変動金利負債は私たちを金利リスクに直面させ、これは私たちの債務超過義務を著しく増加させる可能性がある。

私たちの信用手配下の借入金金利は変動しており、私たちを金利リスクに直面させている。金利が上昇すれば、私たちの可変金利債務の債務超過義務が増加し、借金額が変わらなくても、私たちの純収入とキャッシュフローは、債務返済に利用可能な現金を含め、それに応じて減少する。予想に基づいて、信用手配に他の事前支払いがなく、しかも私たちの循環信用手配はすべて使用されたと仮定し(SOFR或いはLIBORはそれぞれ私たちの循環信用手配と私たちの定期ローン信用手配に適用される0.00%と0.75%の下限の範囲内を超えて)、金利変動ごとに8分の1ポイント、私たちの信用手配項目の下で債務の年間利息支出は約140万ドルの変化が生じる。将来、金利交換協定を締結し、変動金利を固定金利支払いに変換して、金利変動やリスクを低減する可能性があります。しかし、私たちは私たちのいかなる変動金利債務についても金利スワップを維持しないかもしれません。私たちが達成したどんなスワップも私たちの金利リスクを完全にまたは効果的に緩和できないかもしれません。

私たちはロンドン銀行間の同業借り換え金利に関する最近の改革提案に関するリスクに直面している。

私たちのいくつかの財務計画は、ロンドン銀行の同業解体またはLIBOR(またはLIBORまたはLIBORに関連する指標からの)を金利の基準として使用する浮動金利で行われている高度な保証信用手配を含む。ロンドン銀行間の同業借り換え金利は最近提案された改革提案のテーマだ。2017年7月27日、イギリス金融市場行動監視局は、2021年以降にLIBOR金利を銀行に提出することを説得または強制する予定だと発表した。しかし、2020年11月、LIBORの管理人大陸間取引所基準管理局は、多くのLIBOR期限の停止日を2023年6月30日に延長する予定だと発表した。米国では、米国連邦準備委員会(Federal Reserve Board)の代替基準金利委員会(“ARRC”)とニューヨーク連邦準備銀行(Federal Reserve Bank Of New York)の提案を含むドル基準金利を代替する努力を探す。2021年7月29日、ARRCは、派生商品および他の金融契約においてLIBORを代替するための第一選択案として、隔夜融資金利(SOFR)を保証することを正式に提案した。2022年12月2日、Karman Intermediate Corp.とAdvantage Sales&Marketing Inc.のある子会社とABL循環信用協定第2修正案を締結するために、SOFRに基づく指標でその中の金利指標を置き換えることを含む2020年10月28日までのABL循環信用協定を修正した。また、2020年10月28日までの最初の留置権信用協定は、2023年6月30日にLIBORの代わりにSOFRを自動的に使用することを規定する2021年10月28日に改正された。しかし,特定のLIBOR期限の潜在的な変化と将来の利用の性質,代替参考金利の開発と受け入れには,まだ不確実性が存在する, 他の改革もありますこれらの結果は完全に予測できず、私たちが持っているまたは対応するSOFRまたはLIBORリンク証券、ローンおよび他の財務義務または信用延期の時価または価値に悪影響を及ぼす可能性がある。市場金利の変化は、私たちの融資コスト、金融投資リターン、デリバティブ契約の推定値に影響を与え、私たちの収益とキャッシュフローを減少させる可能性がある。

一般リスク因子

私たちの業務と財政結果は様々な訴訟と規制手続きの影響を受けるかもしれない。

私たちは通常の業務過程で訴訟や規制手続きの影響を受け、将来的にはより多くのクレームの影響を受ける可能性がある。これらの訴訟には、将来的には、人事および雇用問題、労働者賠償、人身および財産傷害、買収に関連する紛争(対価格を含むか、または有償)、政府調査、および他の訴訟も含まれる可能性がある。いくつかの歴史的および現在の法律手続きおよび将来の法律手続きは、雇用に関連する事項を含む、類似した状況を代表する当事者が提起した集団訴訟または代表訴訟であると主張することができる。このようなクレームの最終結果を決定することはできません。私たちのこのような問題に対する解決は、巨額の罰金、判決または和解をもたらす可能性があり、保険がない場合、あるいは罰金、判決、和解が保険レベルを超えた場合、私たちの業務または財務業績に悪影響を及ぼす可能性があります。参照してください“法律訴訟.”

私たちは多くの連邦、州、地方、そして国際法律に支配されており、このような法律を遵守することは高価で複雑だ。

我々の業務は、新冠肺炎疫病に対応するために、すでに実施または施行可能な法律法規を含む、様々な、時には複雑な法律法規によって制限されている。これらの法律や法規に適合して業務を展開するためには、連邦、州、地方、国際政府当局から大量の許可、承認、証明書を取得し、維持しなければならない。このような既存の法律と法規を遵守するために、私たちは大きな費用を発生させるかもしれない。さらに、既存の法律や法規を改正または再解釈したり、新しい場合には、コンプライアンスコストが増加する可能性があります

27

法律法規は私たちの運営に適用され始めた。このような費用は私たちの業務や運営結果に悪影響を及ぼすかもしれない。さらに、私たちはこのような法律や法規の解釈と実行を守らないと、罰金、処罰、または管理の気晴らし、あるいは他の方法で私たちの業務を損なう可能性があります。

私たちの保険はクレームに十分な保険範囲を提供していないかもしれません。

私たちは私たちのような規模とタイプの企業に対して、私たちは保険の慣行を維持していると信じている。しかし、私たちは特定の種類の損失を受けるかもしれないし、これらの損失は保険に加入できない、あるいは私たちは保険を加入することが経済的に合理的ではないと思う。さらに、私たちは受け入れ可能な条項で保険を受け続けることができないかもしれません(もしあれば)、あれば保険範囲が足りないかもしれません。もし私たちが許容可能な費用や許容可能な条件で保険を受けることができなければ、私たちは大きな損失に直面するかもしれない。

上場企業として、私たちはコストを増加させ続けるつもりだ。

上場企業として、上場企業の報告要求に関連するコストを含めて、多くの法律、会計、保険、その他の私たちが民間会社として発生していない費用を発生させていきます。我々はまた、“サバンズ-オキシリー法案”と米国証券取引委員会が実施する関連規則に関するコストを発生させている。上場企業が報告やコーポレートガバナンスに使う費用は全体的に増加している。私たちはこれらの規則と規定が私たちの法律と財務コンプライアンスコストを増加させ、いくつかの活動をより時間的で高価にすることを予想しているが、私たちは現在これらのコストを確定的に見積もることができない。これらのコストを見積もる際には,保険,法律,会計,コンプライアンス活動に関する費用と,現在発生していない他の費用を考慮した。これらの法令はまた、取締役や上級者責任保険を含むいくつかのタイプの保険をより難しくまたはより高価にする可能性があり、低減された保険限度額および保険範囲を受け入れさせられるか、または同じまたは同様の保険を得るためにより高いコストを発生させる可能性がある。これらの法律と法規はまた、私たちが私たちの取締役会、取締役会委員会、または私たちの役員に参加することを引き付け、維持することを難しくするかもしれない。また、上場企業としての義務を履行できない場合、A類普通株の退市、罰金、制裁、その他の規制行動、潜在的な民事訴訟の影響を受ける可能性があります。

もし証券アナリストが私たちの業務に関する研究や報告を発表しなければ、あるいは彼らが私たちの普通株に対する負の評価を発表すれば、私たちA種類の普通株の価格は下がる可能性があります。

私たちA類普通株の取引市場は、業界や金融アナリストが発表した私たちまたは私たちの業務に関する研究と報告に部分的に依存するだろう。もしほとんどのアナリストが私たちを報道し始めたら、私たちの株の取引価格は否定的な影響を受けるかもしれない。アナリストの報告があっても、1人以上の私たちの業務を追跡しているアナリストが私たちの株に対する評価を引き下げたら、私たちA種類の普通株の価格が下がる可能性がある。もしこれらのアナリストの1人以上が私たちの普通株の追跡を停止したら、私たちは私たちのA種類の普通株の市場での可視性を失う可能性があり、これは逆に私たちのA種類の普通株価格の下落を招く可能性がある。

将来的には我々A類普通株の大量売却、あるいは公開市場がこれらの売却が発生する可能性があるとの見方は、我々の株価を押し下げる可能性がある。

公開市場で私たちの普通株を大量に売却したり、これらの売却が発生する可能性があると考えたりすることは、私たちの普通株価格に悪影響を及ぼす可能性があり、追加株式を売却することで資金を調達する能力を弱める可能性がある。証券法によれば、我々普通株のいくつかの株は自由に取引することができ、制限されないが、我々の役員、役員、その他の付属会社が保有または買収する可能性のある普通株を除く。この用語は、証券法において証券法に規定されている限定証券と定義される。制限された証券は、証券法に基づいて登録されているか、または免除登録を受けることができる限り、公開市場で販売してはならない。いくつかの条件によると、Topco、Advantage発起人、CP発起人、および私たちの管理層メンバーは、Topco普通株に関する登録声明を提出すること、または自分または他の株主のために提出する可能性のある登録声明に株式を含めることを要求する権利がある。2019年11月と2021年3月に、私たちは毎年S-1表の登録声明を提出し、この表によると、私たちの一部の株主は時々それぞれ50,000,000株と255,465,000株を販売することができ、販売すれば、証券法によって自由に取引することができ、制限されない。A類普通株を公開市場で大量に販売すれば、この売却は我々A類普通株の市場価格を低下させる可能性がある。

私たちはまた、融資、買収、投資、または他の態様のために、普通株または普通株に変換可能な証券を時々発行することができる。どのような発行でも、株主としての所有権が希釈され、私たちの普通株の取引価格が低下する可能性があります。

28

項目1 B。未解決の従業員のコメント。

ありません

項目2.財産

私たちの会社の本社はカリフォルニア州オーウェンにあります。2026年5月に満期になる計画のレンタル契約によると、私たちはそこで約22,000平方フィートを借りました。

2022年12月31日現在、米国や国際的な事務所を含む100以上の事務所を運営している。

コネチカット州で所有している不動産を除いて、私たちはすべての不動産を賃貸します。これらのオフィスのレンタル契約は、2023年から2036年まで、更新オプションは含まれていません。私たちは一般的に小売業者本部や調達オフィスの近くでオフィススペースを探して、私たちの同僚がメーカー顧客の販売代表として機能するのを助けます。

項目3.法的訴訟

私たちは正常な業務過程で発生した様々な法的問題に関連している。いくつかの法的問題は、集団および/または代表訴訟として主張されるか、または実質的な損害賠償または処罰を求めることができる。その中のいくつかの法的事項は買収紛争と関連がある。以下のいくつかの事項と他の法律事項について、私たちは適切だと思う金額を集計しました。しかし、上記事項や他の法律事項が当該等の計算すべき項目を超える金額を支払わなければならない保証はなく、上記事項又は他の法律事項が我々の業務、財務状況、経営業績又はキャッシュフローに実質的又は悪影響を与えないことを保証することはできない。

商業事務

顧客、サプライヤー、第三者ビジネス売り手に関する様々な訴訟や仲裁に参加しています。私たちはこのような問題について私たちを代表する外部弁護士を雇い、私たちは私たちの利益を積極的に守っている。

雇用関係の件

私たちはまた、米国公平労働基準法案、カリフォルニア労働法、民間総検察長法案(“PAGA”)に規定されている事項に関連する、いわゆる集団または代表訴訟を含む様々な訴訟にも参加している。多くの告発は、賃金および/または残業を支払わないこと、食事および休憩時間を提供しないこと、および報告時間賃金を支払わないこと、待ち時間罰金、および他の処罰を含む。

元従業員が2017年7月、原告および同様の立場の人を代表して民事損害賠償および処罰を求め、賃金および/または残業、食事および休憩時間の未提供、報告時間賃金の未支払い、待ち時間処罰、Paga規定の罰則など、労働法に規定されている様々な賃金および工数違反を告発した。私たちは即決判決の動議を提出した。裁判所は2020年3月に私たちの即時判決動議を承認した。原告は裁判所の裁決を上訴し、2022年12月、控訴裁判所は裁判所の即決判決の承認を撤回し、これを上級裁判所に返送してさらなる訴訟を行った。私たちは外部弁護士を私たちを代表して招聘し、この問題について私たちの利益を強力に守るつもりだ。

第5話に関する法律手続き

以下の手順はTake 5事項に関連しており,在“経営陣の財務状況と経営成果の検討と分析−5件を例に−” and “リスク要因−会社業務や業界に関連するリスク−この年間報告書にあります。

USAOとFBIはTake 5に関する情報を自発的に開示し調査しています

Take 5事件については、Take 5事件で発生したいくつかの不適切な行為を自発的に米国検事室および連邦捜査局に開示しました。この事件およびTake 5事件に関連する任意の他の政府調査に協力する予定です。現在,Take 5事件に関するいかなる調査の最終結果も予測できず,このような調査が我々に与える可能性の潜在的な影響を見積もることもできない。

Take 5に関する仲裁手続き

2019年8月、Take 5事件のため、資産購入契約またはTake 5 APA違反容疑および詐欺行為に基づいて、金銭賠償(利息、手数料、費用を含む)を求める書面賠償請求通知をTake 5の売り手に提供しました。2019年9月、Take 5売り手はデラウェア州で私たちに仲裁手続きを提起し、Take 5ビジネスの運営を中止することを決定したため、Take 5 APAに違反したと主張しました

29

Take 5 APAの下で支払われていないすべての稼いだ金(利息費用とコストを加えた)に等しい金銭損害賠償を求める。2020年、Take 5販売者は、顧客にTake 5業務運営の終了に関する声明を行い、彼らの名声による損害について金銭賠償を求めるクレーム声明を修正した。私たちはTake 5売り手のクレームについて私たちの応答を提出し、仲裁手続きでTake 5売り手に対する賠償、詐欺、および他のクレームを反クレームおよび交差クレームとして提出した。2022年10月、仲裁人は私たちに有利な最終判決を下した。私たちはフロリダ州の州裁判所でこの判決を受け取るために積極的に努力している。Take 5 SellersはワシントンD.C.の地域裁判所とフロリダ州の州裁判所でこの判決を撤回しようとしている。私たちはワシントンD.C.裁判所にこの請願書を却下するか、フロリダ州の事件が解決する前に棄権することを要求した。私たちは現在、私たちがこの仲裁に関連したどんな金額も受け取ることができるかどうかを推定できない。

Take 5に関するその他の法律事項

Take 5事件は、お客様の訴訟や政府調査を含む私たちに対する追加訴訟を引き起こす可能性があり、これは、Take 5お客様に提供した返金金額を超える潜在的な責任に直面する可能性があります。Take 5事件に関連する任意の訴訟または調査に起因する可能性のある任意の潜在的負債、コストまたは支出(提案された返金金額よりも高い)の金額を決定することはできませんし、そのような問題が私たちの財務状況、流動性、または運営結果に将来の重大な悪影響を及ぼすかどうかも決定できません。特定の責任を負う保険がありますが、Take 5に関連する任意の潜在的な責任や費用を支払うのに十分な保険を保証することはできません。

第4項鉱山安全情報開示

適用されません。

第II部

第五項登録者普通株式市場、関連株主事項及び発行者が株式証券を購入する。

市場情報

我々のA類普通株と引受権証は現在ナスダック全世界の精選市場で発売されており、コードはそれぞれ“ADV”と“ADVWW”である。取引が完了する前(本明細書で定義するように)、我々のA類普通株および我々の権利証は、それぞれ“CPAA”および“CPAAW”のコードでナスダック資本市場に発売される。2022年12月31日現在、A類普通株式保有者28名と株式承認証保有者2名がいる。

配当政策

今まで、私たちは私たちのA種類の普通株に現金配当金を支払っていません。私たちは将来の運営、拡張、債務返済のために未来の収益を維持するかもしれないが、現在は予測可能な未来に現金配当金を支払う計画はない。将来的に配当金を発表·配布する任意の決定は、取締役会が適宜行うことになり、我々の経営結果、財務状況、現金需要、契約制限、および取締役会が関連すると考えられる他の要因に依存する可能性がある。しかも、私たちが配当金を支払う能力は、私たちまたは私たちの任意の既存と未来の補償された債務の契約によって制限されるかもしれない

30

子会社が招く。私たちは予測可能な将来、A類普通株の保有者にいかなる現金配当も発表しない見通しだ。

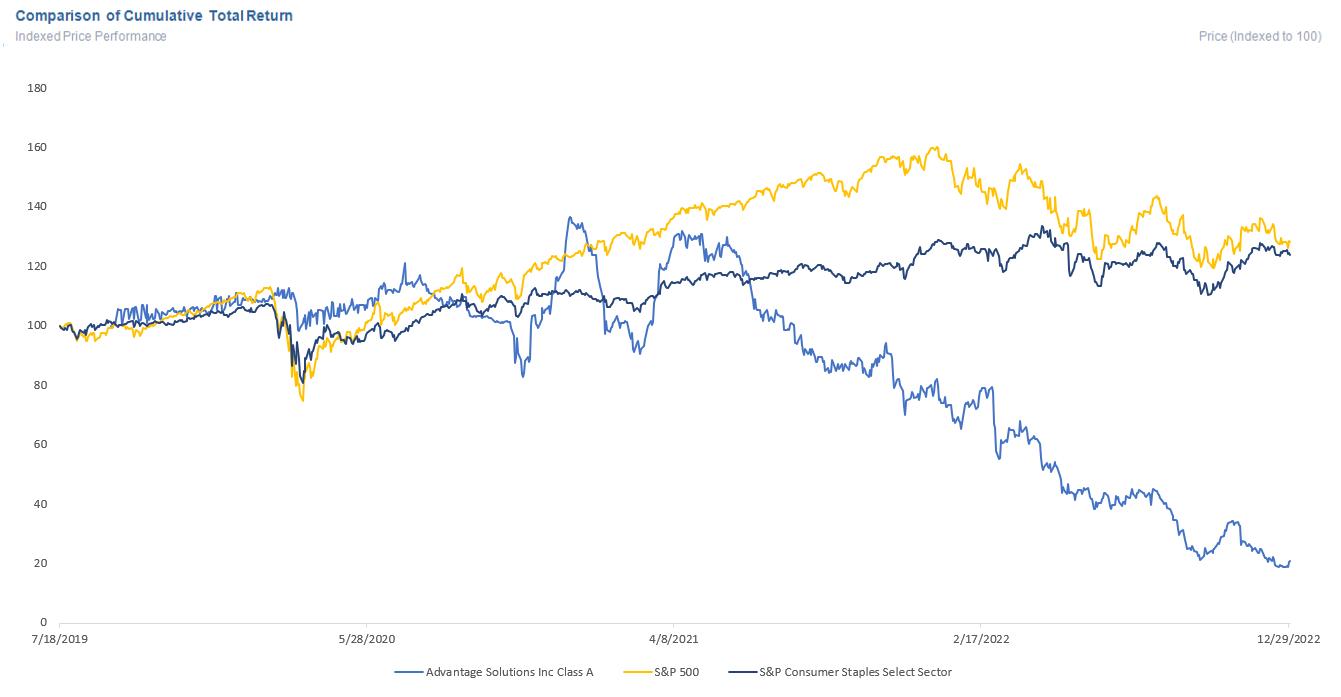

株価パフォーマンス

上の図は、我々A類普通株の累積株主総リターンと標準プール500指数と標準プール消費者シュタイボベストプレート指数の累積総リターンを比較した。この図は,2019年7月18日,すなわち我々の最初の取引日に終値した場合,我々のA類普通株への初期投資を100ドルと仮定している.標準プール500指数と標準プール消費者本業精選業界指数のデータは配当金を仮定して再投資を行った。総リターンは株価高に配当金を加えた再投資に等しい。過去の株価表現は必ずしも未来の株価表現を暗示しているとは限らないことに注意されたい。

発行者と関連購入者が株式証券を購入する

2021年11月9日、取締役会は、最大1億ドルのA類普通株を買い戻すことができる株式買い戻し計画(“2021年株式買い戻し計画”)を承認したことを発表した。

2021年の株式買い戻し計画は満期日がないが、いつでも一時停止または終了することが規定されている。2021年株式買い戻し計画は、私たちのA類普通株を公開市場または他の時々の方法で買い戻すことを可能にします。いかなる株式の買い戻しの時間及び金額は当時の市況、関連証券法律及びその他の考慮要因に依存しなければならず、吾等はいかなる特定の数の株式を買い戻す責任はない。2022年12月31日までの年度内に、2021年株式買い戻し計画を利用していません。2022年12月31日現在、2021年の株式買い戻し計画によると、8740万ドルの株式買い戻しが使用可能である。

最近売却された未登録持分証券

ない。

項目6.選択された財務データ。

適用されません。

31

第7項:経営陣の財務状況と経営成果の検討と分析。

以下、当社の財務状況と経営成果の検討と分析は、本年度報告Form 10-Kの項目8“財務諸表と補足データ”に記載されている連結財務諸表とその関連付記とともに読むべきである。本表格10−Kのこの部分では,2022年と2021年の項目,および2022年と2021年の間の年次比較を一般的に検討している。2020年プロジェクトの検討および2021年と2020年との同比比較は本10−K表には含まれておらず、2022年3月1日に米国証券取引委員会に提出された2021年12月31日現在の会計年度10−K表第2部の“経営陣の財務状況と経営成果の検討と分析”で見つけることができる。

幹部の概要

私たちは消費財製造業者と小売業者の有力な企業解決策提供者だ。私たちは数十年来構築された競争優位性のある販売とマーケティングサービスの強力なプラットフォームを持っています。本部販売、小売商品、店内サンプリング、デジタルビジネスと買い物客マーケティングなどの基本的、重要な業務サービスを持っています。様々な規模のブランドや小売業者に対して、適切な製品を棚(実体製品でもデジタル製品でも)に置き、消費者の手元に送ることを支援します(彼らがどのように買い物をしても)。私たちは、信頼できるパートナーとして私たちの顧客と革新し、問題を解決し、幅広いチャネルでの効率と効力を向上させるために、拡張可能なプラットフォームを使用します。

私たちは報告しなければならない二つの部門がある:販売とマーケティング。

2022年12月31日までの1年間、私たちの販売部門は約61.9%の総収入を創出し、私たちの販売部門を通じて、消費財メーカーに本社販売代表サービスを提供し、彼らのために事業事例を準備して小売業者に提出し、メーカー製品の流通を増加させ、その展示、定価、販売促進方式を最適化した。また、私たちが代表する製品に十分な在庫と適切な展示があることを確保するために、メーカーや小売業者のお客様に店内商品アクセスを行っています。

私たちのマーケティング部門を通じて、2022年12月31日までの1年間に、約38.1%の総収入を創出し、マーケティング部門の2つの主要カテゴリを通じてブランドと小売業者が消費者に接触することを支援しました。1つ目も最大のカテゴリは我々の小売体験型ビジネスであり,店内サンプリングやプレゼンテーションとも呼ばれ,小売業者に高度にカスタマイズされた大規模サンプリング計画(店内とオンライン)を管理している.2つ目は,我々の専門エージェントサービスであり,我々は小売業者に自社ブランドサービスを提供し,我々の買い物客,消費者,デジタルマーケティングエージェントを介してブランドや小売業者のための細粒度のマーケティング計画を開発する.

財務結果の比較可能性に影響を及ぼす事項

営業権の減価と無期限留保資産

我々の2022年の経営業績は、13.675億ドルの営業権減価損失と2.05億ドルの無期限無形資産減価損失を反映している。参照してください“--重要な会計政策と見積もり”そして注3商誉と無形資産8項では財務諸表と補足データこれらの減価損失に関するより多くの情報を知る.

新冠肺炎の大流行の影響

2020年3月から2021年第1四半期まで続いており,我々のサービスは新冠肺炎の経済的影響による顧客支出減少の影響を経験している。サービスと地理的位置にばらつきがありますが、支出削減は私たちのすべてのサービスと市場に影響を与えています。世界的に最も影響を受けているサービスは、2021年4月に改善を開始し、2022年に持続的な収入回復を経験した体験型サービスである。

32

要約.要約

2021年12月31日までの年度と比較して、2022年12月31日までの年度の財務パフォーマンスには、以下のようなものが含まれる

2022年12月31日までの1年間に、4つの事業買収を完了した。これらの買収の総買収価格は7550万ドルで、その中で7420万ドルは現金で支払い、50万ドルは対価格で支払い、80万ドルはリベートで支払う。

私たちの業務と財務報告に影響を与える要素

持続的な新冠肺炎疫病とインフレ圧力の影響以外に、多くの要素は著者らの業務表現と私たちの一定期間内の業績の比較可能性に影響する

33

私たちの業務パフォーマンスをどのように評価しますか

収入.収入

私たちの販売部門に関連する収入は主に小売サービス、カテゴリと空間管理、本部関係管理、技術ソリューションと行政サービスの手数料、サービス料とコストプラス費用を提供します。私たちの計画の一部にはパフォーマンスインセンティブ条項が含まれており、これらの条項は、特定の数量または品質目標に基づいてパフォーマンスから追加収入を稼ぐことを可能にしています。関連サービスが顧客に転送された場合、これらの手配による収入のインセンティブ部分を確認します。

マーケティング部門の収入は、主にサービス料の形態で確認される(予約料金、発生した時間に応じて顧客に課金される費用、プロジェクトに基づく費用、または対面消費者活動または体験を実行する費用、これらの活動または体験を活動と呼ぶ)、手数料またはコストを加算する形態であり、いずれの場合も、マーケティング、買い物客および消費者マーケティングサービス、自社ブランド開発または私たちのデジタル、ソーシャルおよびメディアサービスを含むサービスに関連する。

私たちは私たちの財務業績を分析し、一部は2つの方法で収入の増加を測定している-有機活動による収入の増加と買収による収入の増加を、それぞれ有機収入と買収収入と呼ぶ。

私たちは有機的な収入を買収収入ではないどんな収入でも定義する。私たちの有機収入には買収や資産剥離の影響は含まれておらず、これは各時期の業績の比較可能性を高めている。

一般的に、私たちが企業を買収する時、買収には価格設定が含まれています(例えば.(利益計上)、したがって、買収された企業の財務業績を個別に追跡する。この場合、このような事業が買収後12ヶ月以内に生じた収入を買収収入とする。例えば、2021年7月1日に対価格手配を含む事業の買収を完了した場合、2021年7月1日から2022年6月30日までの間に買収された事業の収入を買収収入とする。買収された企業の買収日12カ月後の財務業績の増加が有機的であることに起因すると考えられる。

限られた場合において、買収された事業が含まれていないか、又は対価格手配があった場合、又は事業統合により買収された業務の財務業績を個別に追跡していない場合には、買収前12ヶ月間に事業が発生した収入を買収後12ヶ月の買収収入とみなし、買収後12ヶ月間に実際に発生した収入のいかなる差も有機的とみなす。例えば、2021年7月1日に価格設定を含まない業務の買収を完了した場合、2020年7月1日から2021年6月30日までに買収された業務の収入金額を2021年7月1日から2022年6月30日までの間の収入と見なし、後者の期間に実際に生じる収入との差額を有機収入とする。

私たちが買収した事業によるすべての収入は買収日から12ヶ月後に有機収入とされている。

1つの業務を剥離する際には,剥離された業務の剥離前12カ月で発生した収入は,剥離後12カ月の買収収入から差し引かれると考えられる。例えば私たちが完成すれば

34

2021年7月1日剥離企業については、2021年7月1日から2022年6月30日までに得られた収入から、2020年7月1日から2021年6月30日までの剥離業務の収入金額を差し引くことを検討します。

我々は異なる時期の有機収入または買収収入(任意の資産剥離を差し引く)を比較することで、有機収入の増加と買収収入の増加を測定した。

収入コスト

私たちの収入コストには、主にフルタイムおよびパートタイム従業員の採用、トレーニング、報酬、福祉、およびその他のプロジェクトに関連する費用による固定および可変費用が含まれています。私たちの共同経営会社に関連する多くのコストは、インフレ、連邦、州、市政レベルの特定の市場賃金と最低賃金レベルの増加、および免除職の最低賃金レベルを含む外部要素の影響を受ける。また、ある新しい顧客関係に入ると、求人、研修、新しい関係の開始に必要な他の項目に関する最初の費用の増加を経験する可能性があります。

販売、一般、行政費用

販売、一般、行政費用は主に会社員の給料、賃金税、福祉を含む。その他の間接費用には、情報技術、専門サービス料、会計と法律サービス、その他の一般会社費用が含まれています。国の証券取引所に上場する企業に適用される規則や法規を遵守するのに必要な費用や、米国証券取引委員会の規則や法規に基づいて負担されるコンプライアンスや報告義務に関する費用、一般と取締役保険、投資家関係、専門サービスの高い費用を含む上場企業としての運営費用も発生している。また、販売、一般及び行政支出には、買収或いは代償の公正な価値変動に関連するコスト及びその他の買収関連コストが含まれる。買収関連コストには、持分所有権変更、取引コスト、専門費用、職務調査と統合活動に関連する費用が含まれる。

営業権の減価と無期限留保資産

営業権とは、購入価格が買収で得られた確認可能な有形および無形資産の純資産価値を超える公正な価値を指す。私たちは報告書の単位レベルで営業権の減価をテストする。私たちは、一般に、類似した経済的特徴、サービス特性、顧客タイプ、流通方式、および規制環境を有するコンポーネントを組み合わせる。私たちは二つの報告部門、販売、マーケティングを持っていて、これも私たちの運営部門です。私たちは特定の財政年度の第4四半期初めに、そして事件や環境変化が報告機関の帳簿価値がその公正価値を超える可能性があることを表明するたびに、私たちの営業権減値をテストした。

その他の費用

権証責任の公正価値変動

株式証負債の公正価値は非現金(収入)支出に変動し、株式証明書の引受権証負債を公正価値調整することによって発生する。十分な観察可能な情報に基づいて、著者らは公募株式証の価値と相応期間末の公募株式証価格を近似することによって、私募株式証を分類する公正価値を確定し、これ自体は観察可能な投入に基づいているため、それほど主観的ではない。これまで、株式証明負債の公正価値は、Black-Scholesオプション定価モデルで使用されていた入力仮定に基づいており、報告期間末の株価、モデルの暗黙的変動率やその他の入力、および未発行の私募株式証明書の数を含み、これらの要素は時期によって異なる可能性がある。私たちはこのような金額が未来の業務運営とは関係がないと思う。

利子支出

利息支出は主に以下に述べるように、私たちの重大な債務協定の下の借金に関するものだ。参照してください“-流動性および資本資源。”

35

減価償却および償却

費用を償却する

2014年のTopco買収の結果、私たちは大量の無形資産を買収し、その価値は2014年にTopcoを買収した日から15年以内に無期限存在が確定されない限り直線的に償却された。私たちの減価償却と償却費用には、得られた無形資産の償却が含まれている。私たちは買収した会社への買収価格配分で価値を営業権以外の識別可能な無形資産に帰します。これらの資産は顧客関係や商号を含むが、これらに限定されない。ある程度、私たちは限られた寿命を持つ識別可能な無形資産に価値を帰し、これらの価値を資産の推定可能な寿命内に償却する。この償却費用は支出期間中は現金ではありませんが、私たちの経営業績に直接影響を与えます。私たちが記録する可能性のある未来の無形資産に関する費用金額を正確に予測することは難しい。

減価償却費用

減価償却費用は私たちが持っている財産と設備と関係があり、2022年12月31日現在、これらの財産と設備は私たちの総資産の1%未満を占めている。

所得税

所得税(福祉)費用と私たちの有効税率は、国家分担要素、私たちの買収戦略、私たちが得ることができる税収優遇と相殺、私たちの繰延税金項目の資産能力を実現する判断の変化、私たちの全世界的な税引き前損失または収益の組み合わせの変化、既存の税法の変化、そして不確定な税収状況の評価を含む多くの要素の影響を受ける可能性がある。

キャッシュフロー

我々が正のキャッシュフローの特徴を持っているのは,以下に述べるように,固定資産に必要な資本投資と正常経営業務に必要な運営資金が限られているためである.参照してください“-流動性および資本資源。”

本行の主要な流動資金源は運営キャッシュフロー、循環信用手配(定義は以下に示す)下の借金及びその他の債務である。私たちの現金の主な用途は運営費用、運営資本要求、買収、債務の返済です。

調整後純収益

調整後の純収入は非公認会計基準の財務測定基準である。調整後の純収入に係る控除とは、(一)営業権減価及び無期限留保資産、(二)無形資産償却、(三)カーマン拓普科会社の持分補償、(四)株式証負債の公正価値変動、(五)買収に関する又は対価の公正価値調整、(六)買収に係る支出、(七)新冠肺炎に関するコスト、受けた利益を差し引いた純損失、(八)非持株権益の純収益、(九)再編費用、(十一)訴訟費用、(十一)第五号収入から回収される。(Xii)繰延融資費、(Xiii)Take 5に関するコスト、(Xiv)経営陣は、当社の経営業績を評価するための他の調整、および(Xv)関連税調整に役立つと考えている。

私たちが調整された純収入を報告したのは、私たちが業務パフォーマンスを評価する補充指標として使用すると同時に、私たちの経営業績や異常あるいは一般的ではないプロジェクトの影響を反映できないと考えられ、私たちの業績と期間の比較性に役立つためである。調整後の純収入は純損失の代替方案と見なすべきではなく、著者らの最も直接的な比較可能な指標は公認会計基準に基づいて提出された。

調整後EBITDAと調整後EBITDA(部門別)

調整後のEBITDAと部門別調整後のEBITDAは,我々の経営実績に対する補完非GAAP財務測定基準である。調整後のEBITDAとは,(I)利息支出,純額,(Ii)(収益)所得税準備,(Iii)減価償却,(Iv)営業権減価と無期限活用資産減価,(V)無形資産償却,(Vi)Karman Topco L.P.の持分補償,(Vii)株式証明負債の公正価値変動,(Vii)株式補償支出(Ix)買収に関する公正価値調整,(X)買収関連支出,(Xi)COVID−19に関するコスト前の純損失(収入)を差し引くことである。受け取った利益を差し引くと,(Xii)経済的利益に投資するEBITDA,(Xiii)再編費用,(Xiv)訴訟費用,(Xv)Take 5からの回収,(Xvi)Take 5に関するコスト,および(Xvii)経営陣は我々の経営実績の評価に役立つと考えている他の調整である。

36

私たちは部門別に調整後EBITDAと調整後EBITDAを報告します。それらは私たちが財務業績を評価するための重要な運営指標ですから。これらの測定基準は、私たちの業務の持続的な経営業績を反映できないと考えられる項目を調整しました。例えば、いくつかの非現金項目、非常によくない項目、あるいは私たちの経営業績と実質的な関連性がない項目です。私たちは公認会計原則に基づいて、私たちの結果に合わせてこれらの測定基準を評価します。公認会計原則の測定基準を単独で使用するよりも、私たちの業務に影響する要素と傾向をより全面的に知ることができると思います。また,我々の債務を管理するプロトコルには,契約と調整後EBITDAとほぼ類似した措置に基づく他のテストが含まれている.調整後のEBITDAも部門別調整後のEBITDAも純損失の代替案と見なすべきではなく,我々の最も直接的な比較可能指標は公認会計原則に基づいて報告されているからである。

調整後EBITDAと純(赤字)収入の入金、および調整後EBITDAと営業(赤字)収入との入金については、“を参照されたい”-GAAP財務尺度ではありません。”

5つのことを

2018年4月1日、Take 5 Media Groupのある資産を買収し、いくつかの債務を負担しました。2019年6月、Take 5が顧客に提供したデータの不一致に関する内部告発が審査されたため、Take 5の運営調査を開始しました。2019年7月、我々は調査の結果、Take 5のすべての業務を終了し、その関連商品名の使用とその顧客へのサービスの提供、Take 5の顧客への返金を含め、Take 5を買収してからTake 5の収入から返金することができました。2020年5月、Take 5に関連するクレーム買収Take 5の代理および保証保険証から770万ドルを獲得しました。これが保険証に規定されている最大の総回収です。

2022年、2021年、2020年12月31日までに、それぞれ250万ドル、490万ドル、360万ドルのTake 5事件に関する調査と救済活動のコストが発生し、主に専門費用とその他の関連コストが発生した。これらのコストは,これらの年度の総合経営報告書と総合(赤字)収入に“販売,一般,行政費用”に記録されている。

再編成費用

再構成費用には,コストの統合と低減を目的とした解散費計画が含まれており,業務活動の効率をさらに向上させ,コスト構造と業務変化に関する収入レベルを一致させることを目的としている。我々は、2022年12月31日、2021年12月31日、2020年12月31日までの年度の総合経営報告書と包括(赤字)収入に、販売、一般、行政費を含む320万ドル、100万ドル、460万ドルの解散費をそれぞれ記録した。

2022年と2021年12月31日までの年間経営実績

|

|

十二月三十一日までの年度 |

|

|||||||||||||

(金額は千単位) |

|

2022 |

|

|

2021 |

|

||||||||||

収入.収入 |

|

$ |

4,049,742 |

|

|

|

100.0 |

% |

|

$ |

3,602,298 |

|

|

|

100.0 |

% |

収入コスト |

|

|

3,493,183 |

|

|

|

86.3 |

% |

|

|

2,964,123 |

|

|

|

82.3 |

% |

販売、一般、管理費用 |

|

|

190,367 |

|

|

|

4.7 |

% |

|

|

168,086 |

|

|

|

4.7 |

% |

営業権の減価と無期限留保資産 |

|

|

1,572,523 |

|

|

|

38.8 |

% |

|

|

— |

|

|

|

0.0 |

% |

減価償却および償却 |

|

|

233,075 |

|

|

|

5.8 |

% |

|

|

240,041 |

|

|

|

6.7 |

% |

総費用 |

|

|

5,489,148 |

|

|

|

135.5 |

% |

|

|

3,372,250 |

|

|

|

93.6 |

% |

営業収入 |

|

|

(1,439,406 |

) |

|

|

(35.5 |

)% |

|

|

230,048 |

|

|

|

6.4 |

% |

その他(収入)支出: |

|

|

|

|

|

|

|

|

|

|

|

|

||||

株式証負債の公正価値変動を認める |

|

|

(21,236 |

) |

|

|

(0.5 |

)% |

|

|

955 |

|

|

|

0.0 |

% |

利子支出,純額 |

|

|

104,459 |

|

|

|

2.6 |

% |

|

|

137,927 |

|

|

|

3.8 |

% |

その他費用合計 |

|

|

83,223 |

|

|

|

2.1 |

% |

|

|

138,882 |

|

|

|

3.9 |

% |

所得税前収入 |

|

|

(1,522,629 |

) |

|

|

(37.6 |

)% |

|

|

91,166 |

|

|

|

2.5 |

% |

所得税引当 |

|

|

(145,337 |

) |

|

|

(3.6 |

)% |

|

|

33,617 |

|

|

|

0.9 |

% |

純収益 |

|

$ |

(1,377,292 |

) |

|

|

(34.0 |

)% |

|

$ |

57,549 |

|

|

|

1.6 |

% |

その他の財務データ |

|

|

|

|

|

|

|

|

|

|

|

|

||||

調整後純収益(1) |

|

$ |

206,599 |

|

|

|

5.1 |

% |

|

$ |

223,793 |

|

|

|

6.2 |

% |

調整後EBITDA(1) |

|

$ |

435,995 |

|

|

|

10.8 |

% |

|

$ |

521,178 |

|

|

|

14.5 |

% |

37

2022年と2021年12月31日終了年度比較

収入.収入

|

|

十二月三十一日までの年度 |

|

|

変わる |

|

||||||||||

(金額は千単位) |

|

2022 |

|

|

2021 |

|

|

$ |

|

|

% |

|

||||

売上高 |

|

$ |

2,507,017 |

|

|

$ |

2,323,884 |

|

|

$ |

183,133 |

|

|

|

7.9 |

% |

マーケティングをする |

|

|

1,542,725 |

|

|

|

1,278,414 |

|

|

|

264,311 |

|

|

|

20.7 |

% |

総収入 |

|

$ |

4,049,742 |

|

|

$ |

3,602,298 |

|

|

$ |

447,444 |

|

|

|

12.4 |

% |

2022年12月31日までの1年間で、総収入は2021年12月31日までの年間より4億474億ドル増加し、12.4%増加した。

販売部門の収入は2021年12月31日までの年度と比較して1兆831億ドル増加し、うち1.184億ドルは2022年12月31日までの1年間の被買収業務からの収入である。買収事業からの収入と5,020万ドルの不利な為替レートを除くと、この部門の有機収入は1兆149億ドル増加し、主に私たちの小売商品サービスと私たちのヨーロッパ合弁企業の増加によるものであり、この業務は新冠肺炎の流行によるサービスの一時的な減少から回復し続けているが、私たちの第三者転売サービスの減少部分によって相殺され、次いで食品サービスの減少である。

マーケティング部門の収入は、2022年12月31日までの1年間で、買収事業からの3330万ドルの収入を含む2021年12月31日までの1年間より2億643億ドル増加した。買収事業の収入と1,930万ドルの不利な為替レートを含まず、同部門の有機収入は2兆508億ドル増加した。収入の増加は主に私たちの店内の製品展示とサンプルサービスの増加によるもので、これらのサービスは引き続き新冠肺炎疫病による一時停止から回復してきたが、私たちのある顧客メディア支出の減少部分によって相殺された。

収入コスト

2022年12月31日までの年度は、収入に占める収入コストの割合は86.3%だったが、2021年12月31日までの年度は82.3%だった。収入に占める収入の割合の増加は主に私たちのサービス収入構造が変化したためであり、これは新冠肺炎の疫病と買収の業務から回復し、求人、賃金と従業員の福祉支出におけるインフレコスト圧力によるものである。

販売、一般、行政費用

2022年12月31日と2021年12月31日までの1年間、収入に占める販売、一般、行政費用の割合は4.7%で、この割合は昨年と横ばいだった。

営業権の減価と無期限留保資産

2022年12月31日までの年間で,13.675億ドルの非現金営業権減価費用と2.05億ドルの非現金無形資産減価費用を確認した。減価費用は,我々の株価の持続的な下落,労働市場の挑戦と持続的なインフレ圧力,および最近のマクロ経済環境下での利上げによる割引率上昇の合力によるものである。

減価償却および償却費用

2022年12月31日までの1年間で、減価償却と償却費用は2兆331億ドルだったが、前年同期は2.4億ドルであり、これは主にソフトウェア償却費用の減少によるものである。

38

営業収入

|

|

十二月三十一日までの年度 |

|

|

変わる |

|

||||||||||

(金額は千単位) |

|

2022 |

|

|

2021 |

|

|

$ |

|

|

% |

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

売上高 |

|

$ |

(1,323,192 |

) |

|

$ |

182,529 |

|

|

$ |

(1,505,721 |

) |

|

|

(824.9 |

%) |

マーケティングをする |

|

|

(116,214 |

) |

|

|

47,519 |

|

|

|

(163,733 |

) |

|

|

(344.6 |

%) |

営業収入総額 |

|

$ |

(1,439,406 |

) |

|

$ |

230,048 |

|

|

$ |

(1,669,454 |

) |

|

|

(725.7 |

%) |

営業収入減少の主な原因は、非現金営業権と非現金無形資産減価費用および収入コストの増加であるが、上述したように、収入の増加部分はこの影響を相殺している。

権証責任の公正価値変動

株式証負債の公正価値変動は、2022年12月31日までの年度株式証負債の公正価値調整による2,120万ドルの非現金収益である。

利子支出,純額

2022年12月31日までの1年間で、利息支出純額は3350万ドル減少し、減少幅は24.3%で、2021年12月31日現在の1兆379億ドルから1.045億ドルに低下した。利息支出純額が減少したのは、主に派生ツールの公正価値変動によって増加したが、金利増加分に相殺された。

所得税引当

2022年12月31日までの1年間で所得税収益は1兆453億ドルだったが、2021年12月31日までの1年間で所得税準備金は3360万ドルだった。この変動は主に2022年12月31日と2021年12月31日までの年度の税引前損失と税引前収益によるものである。また、差異は、今年度の非現金営業権減価費用および米国各州司法管轄区域が所得税税率と分担の変化により2022年12月31日までの年度に繰延税金負債を再計量することで解釈される。

純収益

2022年12月31日までの年間純損失は13億773億ドルだったが、2021年12月31日までの年間純収益は5750万ドルだった。純損失増加の主な原因は営業赤字の増加であり、主に非現金営業権と非現金無形資産減価費用および収入コストの増加によるものであるが、収入の増加、利息支出の減少および上述したように株式証負債の公正価値調整減少部分はこの増加を相殺した。

調整後純収益

2022年12月31日までの年度調整純収入減少は,後述する調整EBITDAの減少によるものであるが,一部は利息支出減少に相殺されている。調整後の純収益と純損失の入金については、“をご覧ください”-非公認会計基準財務測定基準”.

調整後EBITDAと調整後EBITDA(部門別)

|

|

十二月三十一日までの年度 |

|

|

変わる |

|

||||||||||

(金額は千単位) |

|

2022 |

|

|

2021 |

|

|

$ |

|

|

% |

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

売上高 |

|

$ |

294,234 |

|

|

$ |

363,211 |

|

|

$ |

(68,977 |

) |

|

|

(19.0 |

)% |

マーケティングをする |

|

|

141,761 |

|

|

|

157,967 |

|

|

|

(16,206 |

) |

|

|

(10.3 |

)% |

調整後EBITDA合計 |

|

$ |

435,995 |

|

|

$ |

521,178 |

|

|

$ |

(85,183 |

) |

|

|

(16.3 |

)% |

39

2022年12月31日までの1年間で、調整後のEBITDAは8520万ドル減少し、減少幅は16.3%で、2021年12月31日現在の5兆212億ドルから4.36億ドルに低下した。

販売部門では,2022年12月31日までの1年間,調整後EBITDAの減少は主に収入構造の変化,求人,賃金,従業員福祉支出のインフレ圧力によるものである。

マーケティング部門では、2022年12月31日までの1年間、調整後EBITDAの減少は主に上記の収入コストの増加によるものであるが、一部は収入の増加によって相殺されている。

調整後EBITDAと純収益(損失)の入金については、参照“-非公認会計基準財務測定基準.”

非公認会計基準財務指標

調整後の純収入は非公認会計基準の財務測定基準である。調整後の純収入とは、(一)無形資産償却前の純(損失)収入、(二)営業権減値と無期限生存資産の減価、(三)Karman Topco L.P.の持分補償、(四)株式証負債の公正価値変動、(五)買収に関する又は対価の公正価値調整、(六)買収に関する費用、(七)新冠肺炎に関するコスト、受信した利益を差し引いた純額、(八)非持株権益の純収入、(九)再編費用、(十)訴訟費用、(十一)第五項の収入から回収することである。(Xii)繰延融資費、(Xiii)Take 5に関するコスト、(Xiv)経営陣は、当社の経営業績を評価するための他の調整、および(Xv)関連税調整に役立つと考えている。

私たちが調整された純収入を報告したのは、私たちが業務パフォーマンスを評価する補充指標として使用すると同時に、私たちの経営業績や異常あるいは一般的ではないプロジェクトの影響を反映できないと考えられ、私たちの業績と期間の比較性に役立つためである。調整後の純収入は私たちの純(損失)収入の代替とみなされるべきではなく、私たちの最も直接的な比較可能な指標は公認会計基準に基づいて提出された。

調整後の純収入と純(損失)収入の台帳を次の表に示す

|

|

|

十二月三十一日までの年度 |

|

|||||||||

|

|

|

2022 |

|

|

2021 |

|

|

2020 |

|

|||

(単位:千) |

|

|

|

|

|

|

|

|

|

|

|||

純収益 |

|

|

$ |

(1,377,292 |

) |

|

$ |

57,549 |

|

|

$ |

(175,070 |

) |

差し引く:非持株権益による純収入 |

|

|

|

3,210 |

|

|

|