アメリカです

アメリカ証券取引委員会

ワシントンD.C.,郵便番号:20549

表

(マーク1)

本財政年度末まで

あるいは…。

依頼書類番号:

(登録者の正確な氏名はその定款に記載)

(明またはその他の司法管轄権 |

(税務署の雇用主 |

会社や組織) |

識別番号) |

(主に事務室の住所、郵便番号を含む)

(

(登録者の電話番号、市外局番を含む)

同法第12条(B)に基づいて登録された証券:

クラスごとのタイトル |

|

取引コード |

|

登録された各取引所の名称 |

|

|

同法第12(G)条により登録された証券:なし。

登録者が証券法規則405で定義されている経験豊富な発行者である場合は、再選択マークで示してください。はい、そうです☐

登録者がこの法第13節または第15節(D)節に基づいて報告を提出する必要がないかどうかを再選択マークで示す。はい、そうです☐

再選択マークは、登録者が(1)過去12ヶ月以内(または登録者がそのような報告の提出を要求されたより短い期間)に、1934年の証券取引法第13条または15(D)節に提出されたすべての報告書を提出したかどうか、および(2)過去90日以内にそのような提出要件に適合しているかどうかを示す

再選択マークは、登録者が過去12ヶ月以内(または登録者がそのような文書の提出を要求されたより短い時間以内)に、S−T規則405条(本章232.405節)に従って提出を要求した各相互作用データファイルを電子的に提出したか否かを示す

登録者が大型加速申告会社,加速申告会社,非加速申告会社,小さな報告会社,あるいは新興成長型会社であることを再選択マークで示す。取引法第12 b-2条の規則における“大型加速申告会社”、“加速申告会社”、“小申告会社”、“新興成長型会社”の定義を参照されたい。

大型加速ファイルサーバ |

☐ |

☒ |

|

非加速ファイルサーバ |

☐ |

規模の小さい報告会社 |

|

|

|

新興成長型会社 |

新興成長型企業であれば、登録者が延長された移行期間を使用しないことを選択したか否かを再選択マークで示し、取引法第13(A)節に提供された任意の新しいまたは改正された財務会計基準を遵守する☐

登録者が報告書を提出したか否かを再選択マークで示し、その経営陣が“サバンズ·オキシリー法”第404(B)条に基づいてその財務報告の内部統制の有効性を評価したことを証明する(15 USC)。7262(B))は、監査報告書を作成又は発行する公認会計士事務所により提供される。

証券が同法第12条(B)に基づいて登録されている場合は,登録者の財務諸表が以前に発表された財務諸表の誤り訂正を反映しているか否かを示すチェックマークを適用する

これらのエラーのより真ん中に登録者の任意の実行者が関連回復中に第240.10 D−1(B)条に従って受信されたインセンティブベースの補償に従って回復分析を行う必要があるかどうかを再選択マークで示す

登録者が空殻会社であるか否かをチェックマークで示す(取引法第12 b-2条で定義されている)。はい、そうです☐違います

登録者の非関連会社が保有する投票権を有する普通株の総時価は約#ドルである

2023年2月15日までの登録者のA類普通株流通株数wAS

引用で編入された書類

本年度報告第3部がForm 10−K形式で提供することを要求するいくつかの情報は、2023年5月1日またはそれまでに米国証券取引委員会に提出された2023年年次総会の最終依頼書(“委託書”)によって提供される。

監査役事務所ID: |

監査役の名前: |

監査役位置: |

有機生成ホールディングス

表格10-Kの年報

2022年12月31日までの財政年度

TABLE内容

|

|

ページ |

第1部 |

|

|

|

|

|

第1項。 |

業務.業務 |

2 |

第1 A項。 |

リスク要因 |

34 |

項目1 B。 |

未解決従業員意見 |

70 |

第二項です。 |

属性 |

70 |

第三項です。 |

法律訴訟 |

70 |

第四項です。 |

炭鉱安全情報開示 |

70 |

|

|

|

第II部 |

|

|

|

|

|

五番目です。 |

登録者普通株市場、関連株主事項及び発行者による株式証券の購入 |

71 |

第六項です。 |

保留されている |

72 |

第七項。 |

経営陣の財務状況と経営成果の検討と分析 |

73 |

第七A項。 |

市場リスクの定量的·定性的開示について |

86 |

第八項です。 |

財務諸表と補足データ |

87 |

第九項です。 |

会計と財務情報開示の変更と相違 |

87 |

第9条。 |

制御とプログラム |

87 |

プロジェクト9 B。 |

その他の情報 |

88 |

プロジェクト9 Cです。 |

検査妨害に関する外国司法管区の開示 |

88 |

|

|

|

第三部 |

|

|

|

|

|

第10項。 |

役員·幹部と会社の管理 |

89 |

第十一項。 |

役員報酬 |

89 |

第十二項。 |

特定の実益所有者の担保所有権及び経営陣及び関連株主の事項 |

89 |

十三項。 |

特定の関係や関連取引、取締役の独立性 |

89 |

14項です。 |

最高料金とサービス |

89 |

|

|

|

第4部 |

|

|

|

|

|

第十五項。 |

展示品と財務諸表の付表 |

90 |

第十六項。 |

表格10-Kの概要 |

92 |

|

|

|

サイン |

93 |

|

前向き陳述に関する警告説明

このForm 10−K年度報告書には、“業務”、“リスク要因”と“経営陣の財務状況と経営結果の議論と分析”と題する章が含まれており、前向きな陳述が含まれている。これらの陳述は、我々の将来の経営業績への期待、業務戦略および経営、融資計画、潜在的成長機会、潜在的市場機会および競争の影響、および前述に関連する仮定に関連するが、これらに限定されない可能性がある。展望性陳述は固有にリスクと不確定要素の影響を受け、その中のいくつかのリスクと不確定要素は予測できないか定量化されている。これらのリスクおよび他の要因には、限定されるものではないが、“リスク要因”には次のようなリスクが含まれる。場合によっては、前向きな陳述は、“可能”、“そう”、“すべき”、“可能”、“予想”、“計画”、“予想”、“信じ”、“推定”、“予測”、“意図”、“潜在”、“可能”、“将”、“継続”、またはこれらの用語または他の同様の用語の否定によって識別することができる。これらの声明はただ予測に過ぎない。実際の事件や結果は大きく違うかもしれない。

本明細書で使用されるように、文脈が別に説明されていない限り、言及された“私たち”、“会社”、“有機生成”および“オーゴ”は、有機生成ホールディングスおよびそれらの子会社を意味するであろう。

商標とサービスマーク

本明細書に含まれる有機生成のすべての商標、商品名、製品名、図形およびロゴは、米国および/または他の国/地域における有機生成ホールディングスまたはその子会社(適用される場合)の商標または登録商標である。本明細書に含まれるすべての他の当事者商標、商号、製品名、グラフィック、およびロゴは、それぞれの所有者の財産である。他の当事者の商標、商号、製品名、図形またはロゴを使用または表示することは、暗示ではなく、他方との関係を示唆するもの、または他方を承認または賛助するものと解釈されるべきではない。

便宜上、本年度報告で言及された商標、サービスマーク、および商号は使用されていない、(Sm)および(TM)記号が列挙されているが、私たちは、適用法に従って、これらの商標、サービスマーク、および商号に対する当社または適用許可者の権利を最大限に維持する。

1

パ.パRT I

サイトM 1.ビジネス

概要

有機生成会社はリードする再生医学会社であり、高級創傷看護及び外科と運動医学市場の開発、製造と商業化解決方案に集中している。著者らの製品はすでに臨床と科学研究を通じて、ある場合に組織癒合を支持し、加速し、患者の予後を改善できることを証明した。組織工学や細胞治療における多くの突破により,癒合過程の各段階の看護基準を進めている。著者らの解決策は人口高齢化と糖尿病、肥満、心血管と末梢血管疾患及び喫煙などの合併症の増加によって駆動される巨大かつ絶えず増加する市場に対して行われている。病院,創傷看護センター,政府機関,外来サービスセンター(“ASC”)や医師室を含む多くのヘルスケア顧客に差別化された製品や内部顧客支援を提供している。我々の使命は,総合治療ソリューションを提供し,医療結果や患者の生活を大幅に改善するとともに,全体の看護コストを低減することである。

私たちは患者の看護過程全体の需要を満たすために、私たちがサービスする市場で全面的な製品の組み合わせを提供します。著者らはすでに臨床試験、現実世界の結果と健康経済学研究からデータを生成し続け、著者らの製品が提供する臨床治療効果と価値主張を検証するつもりである。我々の製品グループのいくつかの既存および開発中の製品は、米国食品医薬品局(FDA)の発売前申請(PMA)承認または510(K)承認を得ている。臨床試験を行い,FDA承認を得るのに要する多大な時間とコストを考慮すると,我々のデータと規制承認は強力な競争優位性を提供してくれると信じている。私たちの製品開発専門知識と複数の技術プラットフォームは強力な製品ラインを提供しており、未来の成長を推進すると信じています。

高級創傷看護市場では、著者らは先進的な創傷看護製品の開発と商業化に焦点を当て、各種の治療環境における慢性と急性創傷の治療に用いている。著者らは全面的な再生医学製品の組み合わせを持ち、傷口のタイプを考慮することなく、傷口の癒合過程の早期から傷口の閉鎖まで患者を支持することができる。我々の先進的な創傷ケア製品は、静脈性脚潰瘍(“VLU”)および糖尿病性足潰瘍(“DFU”)を治療するためのApligraf;DFU(生産が現在生産を一時停止し、新しい製造工場への移行または第三者製造業者との契約を待つ)を治療するためのDermagraft、様々な創傷タイプのための抗菌バリアPuraPly AM;およびAffity、NovachorおよびNuShield創傷カバーを含む。私たちは訓練された専門的な直接傷口看護販売チームを持っていて、全面的な顧客支援サービスを備えています。

外科や運動医学市場では,慢性や急性手術侵襲や腱や靭帯損傷には,我々の広範な再生医学能力を利用して対処している。私たちの運動医学製品は、外科手術のためのNuShieldと、的確な軟組織修復のためのNuShieldと、外科環境における開放性創傷処置のためのAffity、Novachor、PuraPly MZおよびPuraPly AMを含む。私たちは現在独立機関と私たちの直販チームを通じてこれらの製品を販売している。

2022年12月31日現在、全世界に約1,030人のフルタイム従業員を擁している。2022年12月31日までの1年間に、4億509億ドルの収入を創出し、3.236億ドルの運営費を生み出した。

競争優位

私たちはいくつかの独特な利点があり、これらの利点は私たちの成功に役立ち、私たちの未来の成長のために良い地位を築いていると信じています

2

私たちの業務戦略

私たちは次の戦略が私たちの未来の成長に重要な役割を果たすと信じている

3

業界の概要

治癒しにくい傷や筋骨格損傷に関わる医療条件に重点を置いている。癒合困難は様々な原因によって引き起こされる可能性があり、各種の組織と解剖領域で発生する可能性もある。癒合損傷は通常炎症段階を超えられない癒合と関係があり、慢性傷口或いは損傷、持続的な炎症循環、及び正常な組織癒合を実現できない。生物膜と他の感染条件も傷口の癒合を乱す過程において重要な役割を果たしている。再生医学は天然或いは自然組織にできるだけ近い組織を産生し、損傷組織を置換し、欠陥を充填或いは置換することを目的とした技術の集合である。医師の基本的な傷口癒合過程に対する理解の深まり、及び人口と人口の健康傾向による全身合併症の流行程度の増加に伴い、全身癒合問題を招き、これらの技術に対する需要は増加している。

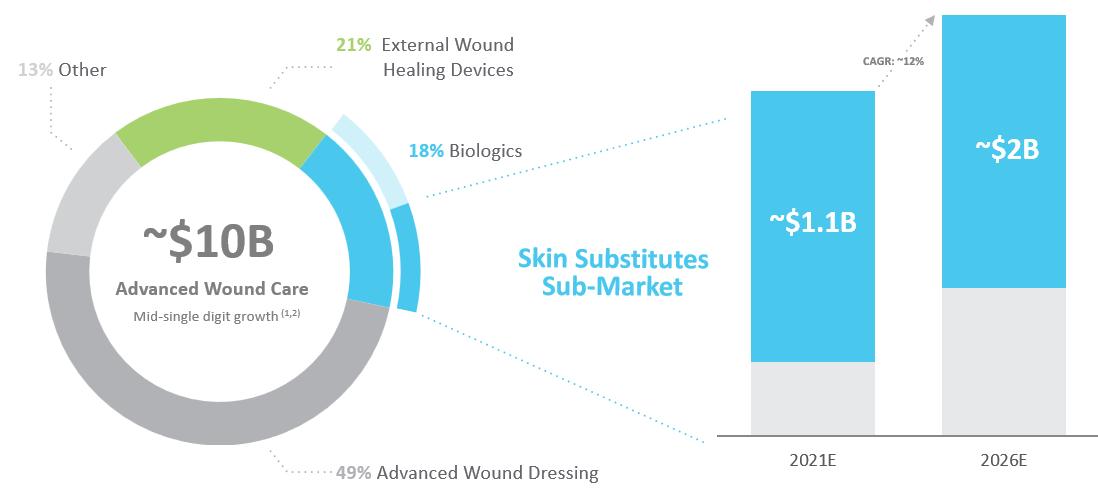

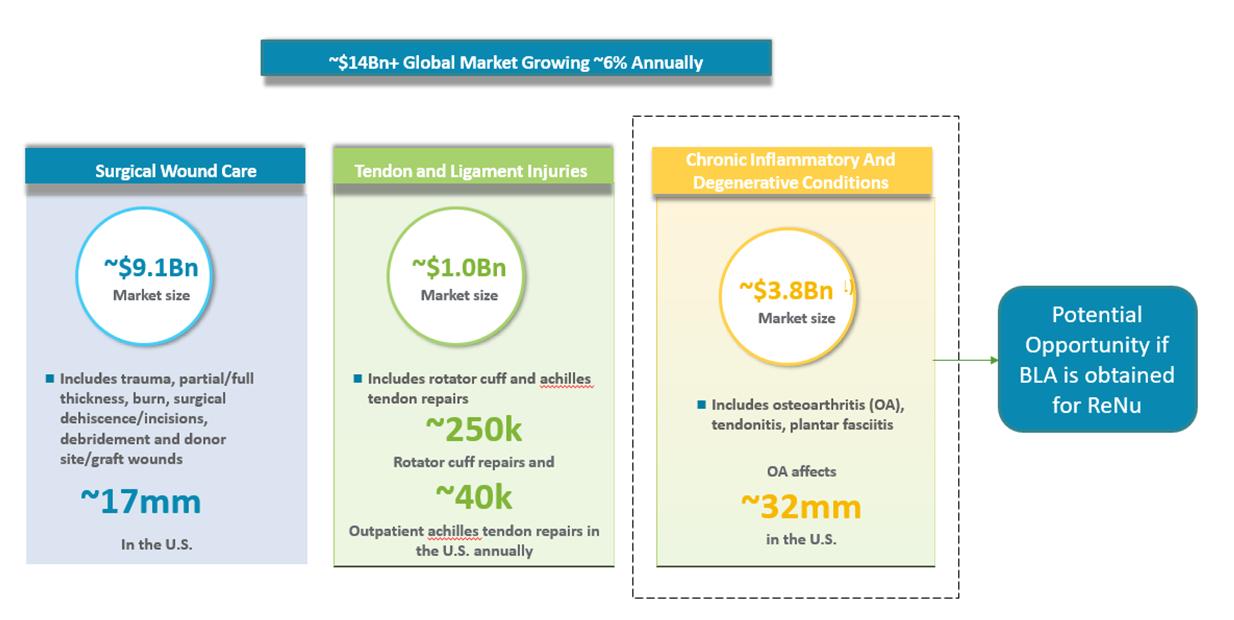

我々の製品は再生医学技術を用いて、高度創傷看護(慢性創傷)と外科(急性創傷)と運動医学市場で解決策を提供する。業界報告と管理層の推定によると、2021年に私たちの定位可能な高度創傷看護および外科および運動医学市場の総額は約240億ドルであり、その中で高級創傷看護の定位可能市場は100億ドルと推定され、外科および運動医学の定位可能市場は140億ドルと推定される。2021年の高級創傷ケア市場では、治療の49%が高級創傷包帯を使用し、18%が生物学的製剤を使用し、21%が外部創傷治癒装置を使用し、13%がより伝統的な創傷ケア包帯を使用する。バイオ製品中の代用皮膚市場は2021年の11億ドルから2026年には20億ドルに増加すると予想されている。外科と運動医学市場の中で、2015年の手術/急性創傷子市場は91億ドルを占め、慢性炎症と退行性疾病子市場は約38億ドルを占め、腱と靱帯損傷子市場は約10億ドルを占める。

この2つの市場の主な成長原動力は

4

高級創傷ケア市場

創傷は公共衛生に対して巨大かつ日々深刻な負担をもたらし、衛生保健システムの重大な費用でもある。傷口は2つの主要なタイプ、慢性と急性に分けられる。推定によると、全世界で毎年約8000万人の患者は慢性と急性傷口の苦痛を受け、手術切り口を含まない。慢性創傷の複雑さと治療時間の長さにより、慢性創傷は大部分の費用を占めている。

慢性創面

慢性傷口とは包帯などの伝統的な治療方法を用いて周囲を治療した後も適切に癒合していない傷口である。慢性的な傷には

これらの慢性創傷の潜在的病因は異なるが,細胞レベルでは癒合失敗をきたす多くの問題は同じである。これらは制御されていない炎症過程,細胞タイプの不足,細胞分泌の増殖因子を含み,これらは癒合に重要であり,細胞シグナル経路の中断を招く。

傷口の相対流行率

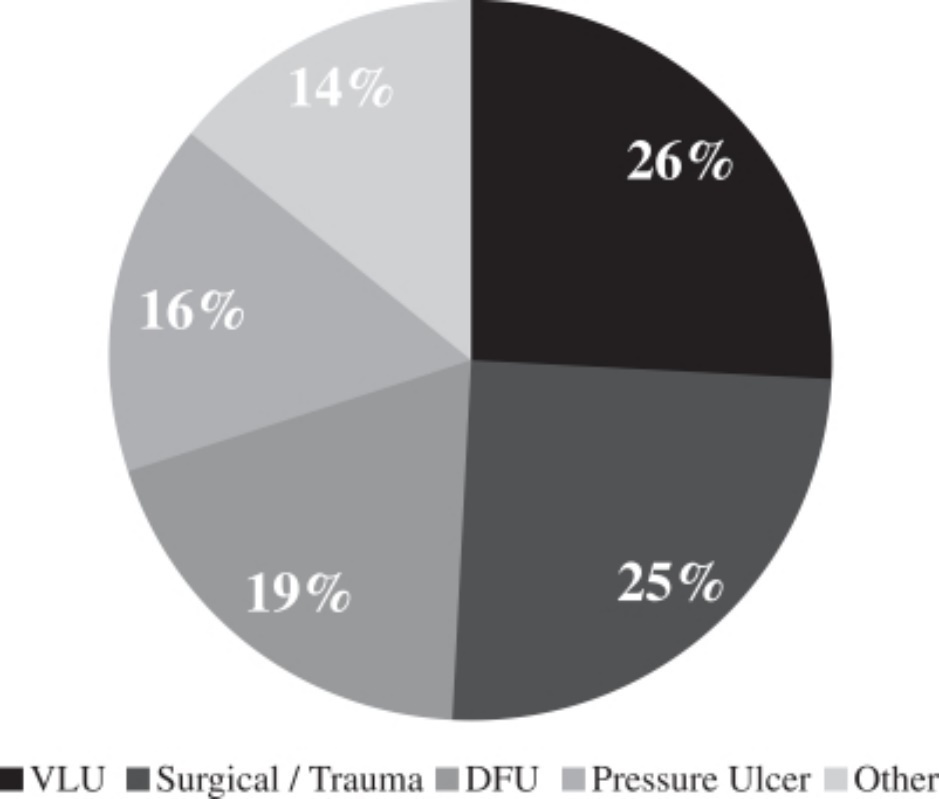

著者らの外来創傷看護機構の顧客は各種のタイプの傷口に直面しており、これらの傷口は異なる解剖位置と潜在的な原因を持っている。2008年6月から2012年6月までの傷口看護センターのデータに対する回顧コホート研究に基づいて、病院外来傷口看護センターの傷口タイプ分布は以下の通りである

傷のタイプの分布*

*2013年9月に発表されたJAMA皮膚病学的遡及性コホート研究に基づきます。

私たちの傷口の看護製品の組み合わせ範囲が広いため、私たちの製品はこれらのすべての傷口タイプの慢性と急性傷口を処理することができます。

5

私たちの解決策は

創傷看護市場は、包帯、ガーゼと軟膏などの伝統的な包帯、および機械設備、先進包帯および生物製剤などの先進的な創傷看護製品を含む。これらの先進的な創傷ケア製品は,伝統療法では十分に解決できない慢性と急性創傷を対象としている。我々の製品は主に代用皮膚に分類され,高度な創傷看護市場の生物製品分類に属する。

Grand View Researchのデータによると、2021年の世界の高級傷口看護市場は約100億ドルと推定され、2028年までに4%の複合年間成長率(CAGR)で増加すると予想されている。この市場はいくつかの製品分類を含み、先進的な創傷包帯、負圧創傷療法或いはNPWTなどの外部創傷癒合設備、皮膚代替品と成長因子などの生物製剤及びその他の伝統的な創傷包帯を含む。これらの製品種別の2021年の大まかな内訳は以下のとおりである。

高級創傷ケア市場

創傷生物製剤は高級創傷看護市場の中で最も小さい細分化市場の一つであるが、増加が最も速く、革新レベルが最も高い。BCC Researchのデータによると、2021年、皮膚代替品と成長因子を含む全世界の創傷生物製品市場は約17億ドルと推定され、その中で皮膚代替品は約62%を占めている。皮膚代替品、即ち皮膚欠陥を覆い、癒合を支持する生物工学或いは生物移植片は、高級創傷看護市場の増加が最も速い分類の一つである。バイオ製品中の代用皮膚市場は2021年の11億ドルから2026年には20億ドルに増加すると予想されている。将来を展望すると,傷の治癒が困難な患者が他の療法から代替品治療に移行するにつれて,代用皮膚市場は引き続き増加することが予想される。

医師たちはこれらの製品の使用を理解し,現在販売されている他の製品と比較してメリットを理解し,支払者は医師により費用対効果のある治療法を使用するよう激励し,患者にはより有効な治療案が求められ,先進的な創傷ケアが米国以外でより一般的になっているため,この市場は急速に増加することが予想される。従来療法に対する代替品のメリットを支持する臨床的エビデンスが増加し続けるにつれて,これらの製品の採用率が増加すると信じられている。皮膚代替品はすでに改善した慢性と急性傷口の癒合率を示し、全体のコストは現在の看護標準より低い。我々が依頼したペアリングコホート研究では,Apligraf治療を受けたDFUの医療保険治療コストは5,253ドルであった(p=0.49)看護基準よりも低く、デマグフィー治療を受けたDFUは、6991ドルであった(p=0.84)看護基準を下回った。ライスらに会います。“生体工学細胞技術による糖尿病足潰瘍治療を受けた医療保険患者の経済結果”。ジェイMed Econ。2015年;18(8):586-95。

私たちの製品は、NPWTや成長因子のような他の代替品や他の先進的な創傷ケア製品と競争している。皮膚代替品としての市場的地位から,生物膜や他の高い感染リスクのある傷の治療に適した抗菌特性を有しており,我々のPuraPly AM製品も抗菌包帯と競合している。抗菌傷製品は歴史的に毎年10億ドルを超える市場を代表している。私たちは抗菌スキンケア代替市場の市場リーダーであり、私たちの全面的なマーケティングと教育活動を通じてこの市場の拡張を支援しています。

6

最後に、代用皮膚市場の浸透率はまだ低い。BioMed GPSのデータによると,世界には790万個を超える傷があり,その中には米国で370万個,医療看護が必要であり,治癒困難な傷に分類されており,伝統的な療法が成功する可能性は低い。人口高齢化および糖尿病、肥満および心血管疾患の増加は市場成長を推進する--これらはすべて悪い血管が慢性的で癒合しにくい傷口の感受性を増加させることと関係がある。皮膚代替品を含む先進的な創傷看護製品の広範な需要と公認されたメリットにもかかわらず、潜在市場全体の規模に対して市場浸透率は依然として低い。私たちの内部見積もりでは、今日完全に潜在的な市場に進出すれば、アメリカだけで代用肌の年収が90億ドルを超える可能性があることを示しています。

私たちは採用率が増加するにつれて、私たちは代替品市場で有利な地位にあると信じている。BioMed GPSによると、私たちはアメリカをリードする代替品会社で、私たちは経験豊富な販売チームを持っており、臨床医、創傷看護センター、病院と深い関係があります。私たちも一連の異なる製品があります。傷口の癒合過程で異なる種類の傷口を処理します。

外科運動薬品市場

推定によると、世界では毎年3.13億例の外科手術がある。医療保険受益者の分析により、外科傷口看護は最も高い傷口看護費用と関係があり、その次はDFUである。熱傷を含む創傷は外科的/急性創傷領域に含まれる。推定によると、全世界で毎年500万人以上が創傷性損傷で死亡している。他の医療分野と比較して運動医学がかなり増加しているのは,運動関連傷害の発生率の上昇や,身体健康に対する認識が増加しているためである。2028年までに、著者らの製品の最近の潜在外科と運動医学市場価値は約140億ドルであり、年間複合成長率は約6%であると推定されている。

外科/急性創傷

外科的および/または急性創傷は皮膚の急速な破裂をきたす創傷であり,下の組織破裂をきたすこともある。急性傷口は創傷性傷口、例えばかすり傷、引き裂き、貫通傷と熱傷であってもよく、外科傷口(移植片、裂開、壊死性軟組織感染)であってもよい。慢性傷口と異なり、慢性傷口は通常癒合するが、生物要素により停滞し、急性傷口は非常に深刻である可能性があり、身体の正常癒合能力を超えている。生物被膜とその他の感染性疾病、特に高い感染リスクを有する急性傷口、例えば開放性骨折は、急性傷口の癒合に対して挑戦を構成する可能性もある。BCC Researchのデータによると,米国だけで15万人以上が侵襲的傷害で死亡し,毎年300万人以上が非致命的傷害で死亡している。毎年18万人が熱傷で死亡し、致命的な熱傷ではなく、発病率の主要な原因であると推定されている。アメリカ熱傷協会のデータによると、毎年約45万人のアメリカ人が深刻なやけどを受け、4万人を超える人は入院と高度な医療看護が必要である。

7

腱と靱帯損傷

腱と靱帯損傷は活発と高齢化人口によく見られる整形外科疾患である。アメリカでは毎年約25万例の肩袖修復手術がある。また,2015年には米国で約4万人の外来患者がアキレス腱修復を行った。再断裂と再手術は依然として非手術治療の重要な問題であり、4.8%のアキレス腱修復症例と25%以上の回転筋カフ修復症例に発生する。糖尿病や肥満および年齢などの併存疾患は癒合失敗や再破裂のリスクが高いことと関連している。再生組織ステントは支持腱、靱帯と他の軟組織の癒合に応用できる。Technavioのデータによると,毎年再生組織ステント市場は10億ドルを超えると推定されている。

運動医学−整形生物学

我々の現在の製品の組み合わせは,高度な創傷ケアや外科的創傷ケア市場における様々な臨床専門や創傷タイプに適用されているが,将来的に再生生物製剤市場への再参入を目指している(BLAによるRENUの承認が得られれば)。整形外科生物製剤は1種の生物物質であり、筋肉骨格系の損傷を治療するために用いられる。整形生物製品は長期的に障害に至る筋肉骨格疾患と損傷した人の治療に用いられる。ほとんどの筋肉骨格損傷は娯楽とスポーツ活動によるものだ。患者は若い人群と専門運動に従事する人群、及び通常退行性疾患と慢性病の治療が必要な老年群を含む。市場では手術量の増加が出現し、一部の原因は合併症と慢性炎症と退行性疾患の発生率が高く、例えば骨関節炎(OA)と筋腱炎である。依然として活発な日々の増加と高齢化を維持するOA患者は引き続き非手術或いは低侵襲代替方案を求める。過去数十年間、米国における膝蓋骨関節炎の罹患率は上昇しており、これは人口高齢化と日々深刻化する肥満流行を反映している。

慢性炎症と変性疾患(将来のチャネル機会)

慢性炎症性と退行性整形外科疾患はますます普遍的になり、一部の原因は人口高齢化と糖尿病と肥満などの共病レベルが比較的に高い。骨性関節炎は関節に最もよく見られる慢性疾患であり,米国では約2700万人が影響を受けている。骨性関節炎は身体の複数の関節に影響を与えることができ、その中で膝関節炎は最もよく見られる治療法である。成人2人に1人は生涯に膝骨性関節炎の症状が出現する。その他の慢性炎症性疾患、例えばアキレス腱と肩袖筋腱病と足底筋膜炎もますますよく見られる。著者らが解決を求めている多くの他の疾病と類似し、慢性炎症と退行性整形外科疾患は通常喫煙、肥満と糖尿病などの要素と関連している。2016年には900万人がステロイドやヒアルロン酸を含むこれらの疾患や他の関連疾患を注射治療したと推定されている。Grand View Researchのデータによると、2020年、全世界の慢性炎症性と退行性整形外科市場(VisCosupplementation Market)は38億ドルを超えた。

私たちの解決策は

私たちの複数の再生技術プラットフォームは、外科と運動医学市場の様々な需要をカバーする広範な製品の組み合わせを構築することができると信じている。短期内に、著者らの重点は臨床医師に傷口カバーと解決方案を提供し、胎盤に基づく開放性急性傷口と腱及び靭帯外科修復プログラムの軟組織癒合解決方案を支持することである。長期的には,我々は我々の注目点を深化させ,慢性炎症と退行性疾患に解決策を提供する予定であり,特に現在Renuに対する第三段階臨床試験で示されている骨性関節炎である。入院病院,ASC,診療所環境における製品の組み合わせで患者のニーズを満たす予定である。2028年までに、私たちの製品の最近の定位外科と運動医学市場はそれぞれ約140億ドルであり、年複合成長率は約6%であると推定した。

外科/急性創傷に対しては,代用皮膚が癒合率の向上と癒合状況の総コストを低下させる上で有効性を示して市場採用を継続しているため,網羅的な技術的組み合わせを持っていると信じている。我々の胎盤に基づく技術(Affacy,Novachor,NuShield)と抗菌特性を有する代用皮膚代替品(MuraPly AM)は組成と臨床応用レベルに大きな差がある。これらの製品属性に加えて、私たちの現在の市場リードと高いレベルの組織能力に加えて、私たちはこの成長していく市場の中で高い割合のシェアを占める能力を持つ自信があります。

腱と靭帯修復において、伝統的な手術方法は機械固定に依存して損傷組織に一時的に接近し、自然癒合過程は永久修復を招くと仮定する。治癒が損なわれた患者は必要な組織構造が生じず,時間の経過とともに受け入れられない失敗率を招く可能性がある。我々は胎盤に基づく技術がより多くの臨床証拠と技術の採用を獲得することに伴い、著者らは現在の製品(NuShieldは手術バリアとして)と著者らの局部コラーゲン手術基質(軟組織強化のためのMuraForce)の面で有利な地位にあると信じている。

骨関節炎とその他の退行性疾患、及び軟組織損傷、例えば腱病と筋膜炎は、現在すべてステロイド或いはHA注射によって治療されている。しかし,ステロイドは限られた時間で痛みを緩和することしかできず,さらに痛みを低下させることが証明されている

8

時間が経つにつれて、いくつかのタイプの組織は潜在的な状況を悪化させるだろう。医管局の治療効果の証拠が疑問視され、かなりの割合の患者が医管局の治療に反応しないことは明らかである。これらの侵襲性の小さい治療失敗の患者の選択は限られており、全関節置換を含む手術干与が必要である可能性がある。

正生物療法は伝統的な治療の有効な代替案であることが証明された。その抗炎症と癒合促進作用のため、それらは機械的干与を超え、損傷組織の癒合過程を支持し、通常もっと速い癒合時間ともっと短い入院時間を招く。DBMと同種異体移植以外に、骨生物学市場は骨形態発生蛋白、HA粘性補充、合成骨移植代替品と幹細胞療法を含む。私たちの現在の製品ラインは胎盤技術(RENU)に基づく運動医学解決方案を含む。ますます多くの臨床と科学的証拠により、これらの製品、特に矯正生物製剤、外科応用における潜在力は、これらの製品がますます多く採用されることを招いた。

私たちの製品

高度な傷ケア

高級創傷看護(慢性傷口)市場において、著者らは広範な細胞と非細胞創傷看護製品の組み合わせの開発と商業化に焦点を当て、癒合損傷の最初の兆候から傷口閉鎖まで患者を治療する。私たちの製品キットはVLU、DFU、褥瘡などの様々な慢性創傷の治療に役立ちます。

著者らの製品の組み合わせの広さと深さは医者が個別の傷口看護患者の需要を満たすために解決方案をオーダーメイドできるようにした。すべてのタイプの傷は通常予測可能な癒合段階を経て,炎症から細胞増殖に進展し,最後に再構築して正常皮膚を形成する。この過程で,創部は様々な原因で停滞する可能性があり,通常は炎症段階である。これらの原因は生物被膜或いは感染、制御されていない炎症過程、細胞タイプと細胞分泌の増殖因子の不足を含み、これらの細胞は癒合と細胞シグナル経路の撹乱に重要である。

生物膜の解決はどの傷も治癒する重要な一歩であることが認識されるようになってきた。生物膜は密に堆積した微生物群落から形成され,これらの微生物群落は創傷表面に付着し,自己産生した細胞外ポリマーやEPS基質に包まれている。生物膜は少なくとも78%の慢性創傷に存在し、すべてのタイプの創傷の癒合を抑制することができる。PUraPly AM製品を用いて癒合障害の最初の兆候が認められた場合に医師に連絡し,広域抗菌剤PHMBにより抗菌バリアとしてバイオフィルムの制御を支援した。バイオフィルムの減少と過剰な炎症反応の制御が治癒をもたらすのに十分であれば,多くの場合のように,MuraPly AMは創傷閉鎖を実現するために必要な唯一の製品である可能性がある。もし潜在的な癒合問題が依然として存在すれば、著者らは一連の生物活性製品と胎盤に基づく創傷カバーを提供し、特に各種の傷口のサイズとタイプのためにオーダーメイドする。

私たちの先進的な創傷看護製品は外来病院の傷口診療所と医師事務室とASCsに応用されている。次の表は私たちの全面的な高級創傷ケア製品シリーズをまとめました

製品(発表年)

|

説明する

|

監督管理

|

臨床応用

|

|

“親和性”(2014)

|

新鮮羊膜創面は、天然組織中の生細胞、増殖因子/サイトカインと細胞外基質蛋白を保存する。 |

361 Hct/P |

慢性と急性創面 |

|

|

|

|

|

|

“ノワジョ”(2021)

|

天然組織中の生細胞、増殖因子/サイトカイン、および細胞外マトリックスタンパク質が保存されている新鮮な絨毛創傷カバー。 |

361 Hct/P |

慢性と急性創面 |

|

|

|

|

|

|

Apligraf(1998年)

|

生物工学生細胞療法は、2種類の生細胞タイプ、角質形成細胞と線維芽細胞を含み、広範なサイトカインと増殖因子を産生することができる |

PMA |

VLU;DFU |

|

|

|

|

|

|

9

製品(発表年)

|

説明する

|

監督管理

|

臨床応用

|

|

|

|

|

デマガフ(2001)*

|

生体工学製品は、生のヒト線維芽細胞を生体吸収性足場に植栽し、ヒトコラーゲン、細胞外基質、タンパク質、サイトカインおよび増殖因子を産生する |

PMA |

DFU |

|

|

|

|

|

|

|

|

“NuShield”(2010)

|

脱水した胎盤組織創面カバーを保存して、羊膜と絨毛膜を含む自然組織のすべての層を保持し、上皮層とスポンジ/中間層を無傷に維持する |

361 Hct/P |

慢性と急性創面 |

|

|

|

|

|

|

|

|

“PuraPly AM”(2016)

|

抗菌バリアは,精製した天然コラーゲン基質と広域ポリヘキサメチレンビグアニジンまたはPHMB抗菌剤からなる。一連の伸長は、追加のコラーゲンマトリックス層およびより高いレベルのPHMBを含むPuraPly XTを含む。製品の追加の開窓(EF)バージョンは、順応性および液体排水を増加させることを可能にする。 |

510(k) |

慢性と急性創面(3つを除く)研究開発度やけど) |

NuTech Medicalが発売され,2017年に有機生成会社に買収された。

*Smith&Neppewによって発売され、2014年に有機生成会社によって買収されました。

親和性とノロ

親和性とNovachorは新鮮であり、羊膜と同種異体絨毛移植創面カバーであり、慢性と急性創面の看護に適している。この2つの製品はいずれも生存羊膜細胞を含む少数の胎盤組織製品の一つであると信じており、それらの独特な点は、製品を新鮮な状態で低温保存し、乾燥あるいは凍結することなく、それらの固有の利点と構造を保持していることである。PHSA第361節の規定によれば、これらの製品は、ヒト細胞、組織、および細胞および組織に基づく製品、またはHCT/Pと呼ばれ、これらの製品は、第361節のHCT/Ps、または単に361 HCT/Psと呼ばれる。親和力は2014年にNuTech Medicalによって発売され、2017年に買収された。Novachorは2021年12月に打ち上げられた。

アプリグラブ

Apligrafは生物工学二層スキン代替品であり、これまでPMAの許可を得た唯一のVLUとDFUの治療のための製品である。Apligrafは1998年に発売され、その組織工学構造を通じてより速い癒合とより完全な傷口閉鎖を推進し、この構造は外層保護性皮膚細胞(ヒト表皮角質形成細胞)と内層細胞(ヒト真皮線維芽細胞)を含み、内層細胞はコラーゲン基質に含まれている。ApligrafはVLUを治療する有力な代用皮膚製品であり,その有効性は広範な臨床歴史に基づいて構築され,出荷量は100万台を超えている。Apligrafも1つ目であり,無作為対照試験(RCT)において患者VLU創部組織の著明な変化を証明する唯一の創部癒合療法であり,不癒合遺伝子マップから癒合パターンへの移行を示していると考えられる。Apligrafは,創傷に生きたヒト皮膚細胞,増殖因子,細胞が産生する他のタンパク質やコラーゲン基質を提供することにより,癒合過程において積極的な役割を果たしている。

デマコフ

ダーマフォードはヒト皮膚線維芽細胞から培養した真皮代替品であり、PMAのDFU治療に承認されている。この製品はSmith&Neppewによって2001年に発売され、2014年に私たちに買収され、損傷した傷口床の修復に役立ち、癒合を促進した。皮下移植中の生細胞は多くの同じタンパク質や増殖因子を産生し,健康皮膚の癒合反応を支持する。FDAがモニタリングしたRCTが癒合の面で伝統的な療法より優れていることを示した以外は

10

実世界の電子健康記録と医療保険データに基づくDFUS研究はすでに競争相手の傷口看護製品と伝統療法と比べ、それは更に高い臨床治療効果と価値を持っていることを証明した。溶解性の一時的なメッシュ布を含み、身体自体の治癒プロセスの一部となるので、週(最大8回)で12週間以内に使用することができ、その間に創傷から除去する必要はない。2021年第4四半期、デマグラフトは生産を停止し、2022年第2四半期、デマグラフトは販売を一時停止し、これはデマグラブ製造を新たな製造施設に移すか、第三者メーカーを招聘する計画の一部であり、大量の長期的なコスト節約をもたらすと予想される。デマグラブが利用できない間、私たちは顧客がデマグラブの代わりにApligrafを使い、デマグラブの販売を一時停止することは私たちの純収入に実質的な影響を与えないと予想している。

ヌシェット

NuShieldは脱水胎盤組織創傷カバーと手術バリアであり、局所或いは手術は標的組織に応用し、自然癒合を支持する。NuShieldは361 HCT/Pとして制御し、中間または海綿層、およびそれらの天然構造と調節蛋白を含む羊膜と絨毛膜の天然構造を保持する我々の独自のLayerLocプロセスを用いて処理した。NuShieldには様々なサイズがあり,創傷カバーとして使用可能であり,多様なサイズの慢性や急性創傷の自然治癒を支援し,室温で保存可能であり,賞味期限は5年である。NuShieldは2010年にNuTech Medicalによって発売され,2017年に買収された。

PuraPly抗菌剤

PuraPly抗菌剤,あるいはMuraPly AMは,創部における生物阻害や過剰炎症による挑戦に対応するために開発された。抗菌バリア皮膚代替品として、PuraPly AMは精製天然ブタI型コラーゲン基質であり、局所広域スペクトル抗菌剤ポリヘキサメチレンビグアニジン(PHMB)が埋め込まれている。MuraPly AMは2016年に発売され、一部と全層創傷、褥瘡、静脈潰瘍、糖尿病潰瘍、慢性血管潰瘍、トンネル/破壊された傷口、手術創傷、創傷創傷、ドレナージ創傷、一度と二度の熱傷を含む多種の創傷タイプを管理するための510(K)の許可を得た。PHMBと天然コラーゲン基質の結合は生物閉塞の管理に役立ち、同時に様々な傷タイプの癒合を支持し、その重症度或いは持続時間にかかわらず。一連の伸長は、追加のコラーゲンマトリックス層およびより高いレベルのPHMBを含むPuraPly XTを含む。製品の追加の開窓(EF)バージョンは、順応性および液体排水を増加させることを可能にする。PHMBを含まないMuraPlyの510(K)除去も開発·獲得し,PuraPly MZを含む“PuraPly”と呼び,抗菌剤を必要としない患者に用いた。

外科運動医学

外科および運動医学市場では、私たちは外科/急性創傷治癒と筋肉骨格損傷(腱修復および慢性変性疾患を含む)の支持に焦点を当てている

11

骨関節炎です。私たちのこの市場の製品は主に入院と外来病院そしてASC環境に使われています。次の表は私たちの外科と運動医学製品シリーズの主要な製品をまとめています

製品(発表年)

|

説明する

|

監督管理

|

臨床応用

|

|

|

|

|

|

|

|

|

|

|

|

|

“新盾”(2010)

|

脱水した胎盤組織バリア膜を保存して自然組織のすべての層を保持し、羊膜と絨毛膜を含み、上皮層とスポンジ/中間層を無傷に維持する |

361 Hct/P |

支持腱,靭帯,その他の軟部組織損傷修復のバリア膜 |

|

|

|

|

“親和性”(2014)

|

新鮮羊膜創面、天然組織中の生細胞、増殖因子/サイトカインと細胞外基質蛋白を保存する |

361 Hct/P |

急性手術創面の創面被覆 |

|

|

|

|

“ノワジョ”(2021)

|

天然組織中の生細胞、増殖因子/サイトカイン、および細胞外マトリックスタンパク質が保存されている新鮮な絨毛創傷カバー。 |

361 Hct/P |

急性手術創面の創面被覆 |

|

|

|

|

“PuraPly AM”(2016)

|

広域PHMB抗菌剤を用いて天然コラーゲン基質を精製した。一連の伸長は、追加のコラーゲンマトリックス層およびより高いレベルのPHMBを含むPuraPly XTを含む。製品の追加の開窓(EF)バージョンは、順応性および液体排水を増加させることを可能にする。 |

510(k) |

外科開放創面処理における抗菌バリア |

|

|

|

|

“フォース”(2019)

|

PuraForceは軟組織強化応用のための生物工学豚コラーゲン外科基質であり、510(K)適応に適用され、体内のすべての腱の増強に用いられる。MuraForceは単位厚さの高い生物力学的強度を持ち,肢体応用の理想的な選択となっている。2019年にこの製品を発売しました |

510(k) |

腱修復手術における縫合や縫合アンカーによる修復に適した軟部組織の補強 |

|

|

|

|

PuraPly MZ(2022)

|

PuraPly MZは粉末またはゲルの形態で深い層およびトンネル状創傷への適用を可能にする微粉化されたPuraPly粒子バージョンである。PuraPly MZは外科手術における開放性創傷の処置に適している。 |

510(k) |

慢性と急性創面(3つを除く)研究開発度やけど) |

12

NuShield、Affity、Novachor、MuraPly AM、MuraForce、PuraPly MZ

私たちは外科と整形外科用のNuShield製品を販売しています。NuShieldは手術バリアとして使用することができ、軟組織修復を支持するために、敷設または被覆バリアとして使用することもできる。バリア膜として使用する場合、このような胎盤組織の天然生物学的特性は、軟組織欠損の癒合、特に癒合が困難な位置または挑戦的な患者集団において役立つ可能性がある。AffacyとNovachor製品を急性手術創の創面カバーとしてマーケティングし,MuraPly AM製品を外科的開放創処置の抗菌バリアとしてマーケティングした。PuraForceは生物工学豚コラーゲン外科基質であり、軟組織補強応用に応用されている。PuraPly MZは粉末またはゲルの形態で外科環境中の開放創傷への適用を可能にする微粉化されたPuraPly粒子バージョンである。

同種異体骨移植製品

我々の同種骨移植製品はFiberOSとOCMPを含む寄付されたヒト体骨から来ている。これらの製品の各々は骨空隙充填剤として使用され、主に脊柱融合および足首融合などの骨融合を必要とする骨融合のために整形外科および神経外科の用途に使用されている。FiberOSは脱鉱皮質線維,鉱化皮質粉と脱鉱皮質粉の混合物であり,OCMPは凍結乾燥した同種異体松質(海綿状あるいはメッシュ)と脱鉱皮質混合物である。

製品ライン

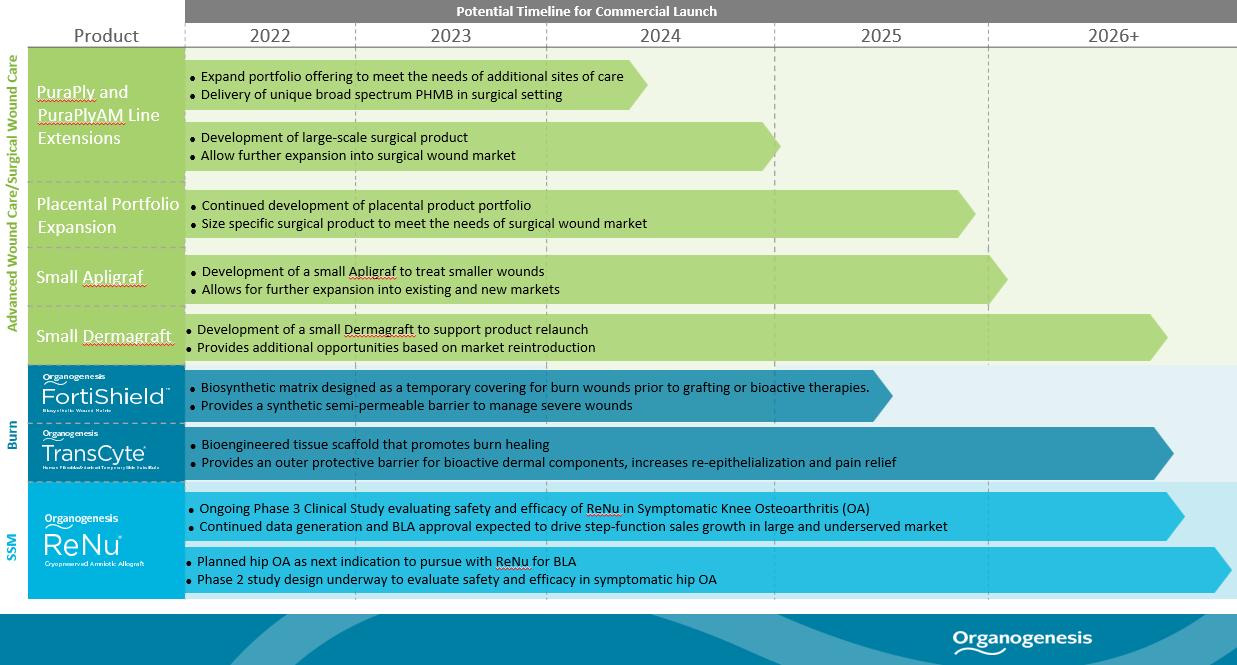

我々は高度な創傷看護と外科および運動医学市場のための強力な製品パイプラインを開発している。私たちが行っている努力は私たちの全面的な製品の組み合わせを深化させ、より多くの臨床応用を満たすことができると信じています。次の表は、私たちのパイプライン製品とそのビジネス発表の潜在的なスケジュールをまとめています

PuraPlyとMuraPlyAM回線の拡張

PuraPly製品の組み合わせは精製された天然コラーゲン基質からなる。PuraPly AMは抗菌バリアであり,精製した天然コラーゲン基質と広域PHMB抗菌剤を利用している。研究開発における生産ライン延長線の設計目標は,我々の知識と専門知識を利用して製品を開発し,より多くの看護地点のニーズを満たすことである。

胎盤ポートフォリオ拡張

13

私たちは胎盤製品が開発中です。設計目標は,手術創市場の需要を満たすために,より大きな室温で貯蔵された賞味期限の長い移植片の開発である。

私たちの研究開発チームは引き続き私たちの胎盤技術プラットフォームからより多くの製品概念を研究し、開発し、私たちの業務開発チームと協力して、より多くの製品のライセンスや買収機会を評価します。

ApligrafとDerMagraftシリーズ延長線

我々は,より多くのサイズのApligrafとDermagraftを開発するための2つの開発プロジェクトを行っている.その目標は、DFUのようなより小さい創傷の臨床使用を最適化するために、少なくとも1つの追加のより小さいサイズの各製品を開発することである。生細胞に基づく製品のこれらのタイプの変更には大量の開発と検証が必要であり,FDA PMA付録がこれらの変更を承認する必要がある。そのため、開発プロジェクトは商業製品を発売するのに数年かかると予想される。デマグ生産ライン延長線の製造は製品の製造と供給能力の完成に依存する。

FortiShield

FortiShieldは、ナイロン生地に接着された半透ケイ素膜とコラーゲンコーティングからなる生合成創傷マトリックスであり、塗布部位に付着し、外部環境へのバリアを提供し、過度な浸出を可能にする柔軟なドレッシングを提供する。FortiShieldは、一時的な創傷カバーとして使用し、止血確立後にきれいな創傷除去創傷に湿潤な創傷治癒環境を提供することを目的としている。この製品の主な適応は二度熱傷の過渡創面基質としてである。より多くの慢性的で急性の傷の応用があります510(K)の出願が提出されており、FDAは、この出願を検討している追加の試験を要求している。この製品が510(K)の承認を得た場合、急性および慢性創傷用途のために商業的に発売する予定である。これはまた製品の製造と供給能力の完了にかかっている。

TransCyte

TransCyteは熱傷癒合を促進する生物工学組織ステントであり、すでにPMAの許可を得て深さ二度と三度熱傷の治療に応用されている。私たちはShireからこの製品を手に入れました。以前はSmith&Neppew社で販売されていました。TransCyteはすべての深刻なやけどの傷の問題を解決するために、私たちの製品の組み合わせを補充した。TransCyteは1種の柔軟で耐久性のある製品であり、熱傷患者に生物活性真皮成分、外部保護バリアを提供し、再上皮化を増加し、痛みを緩和することができる。TransCyteは競争の限られたかなり大きな市場機会を解決すると信じており、現在市場では他の2種類のPMAの許可を得た製品だけがTransCyteと直接競争することができ、しかも1つの競争製品のみが生合成バリアを含んで傷口を保護する。私たちは2022年に熱傷外科医と一緒に臨床体験計画を行い、閉鎖されたLa Jolla施設で生産された製品の供給が限られている。全面的な操業は製造能力の完成にかかっている。

Renu

RENUは凍結保存した懸濁液であり,ヒト羊水組織と細胞から採取し,羊水から調製し,オフィス使用に用いた。それはすでに軟組織の癒合を支持するために応用され、特に退行性疾患、例えば骨関節炎、及び関節と腱損傷、例えば腱病と筋膜炎である。RENUの最初の目標適応は,膝骨性関節炎に関連する症状の治療である。RENUによる膝骨性関節炎治療の臨床研究が発表されており,その安全性の兆候を示している可能性が考えられ,潜在的な治療効果が1年を超えることが示唆されている。2021年5月31日、FDAのいくつかの製品に対する実行猶予期間が終了したため、Renuの商業流通を一時停止しました。これらの製品の以前の市場名は361 HCT/Psでした。われわれは,BLAの膝骨性関節炎に関連する症状の治療の承認を支持し,RENUの臨床研究を行い,股関節OAに関連する症状の治療を支援するためのRENUの臨床研究を継続している。RENUは,より多くの骨関節炎の治療や組織再生応用のための可能性がある可能性があると信じており,このような承認された用途のいずれかの前に,さらなる臨床評価が必要である。Renuは2015年にNuTech Medicalによって発売され、2017年に私たちに買収された。

現在行われている臨床研究

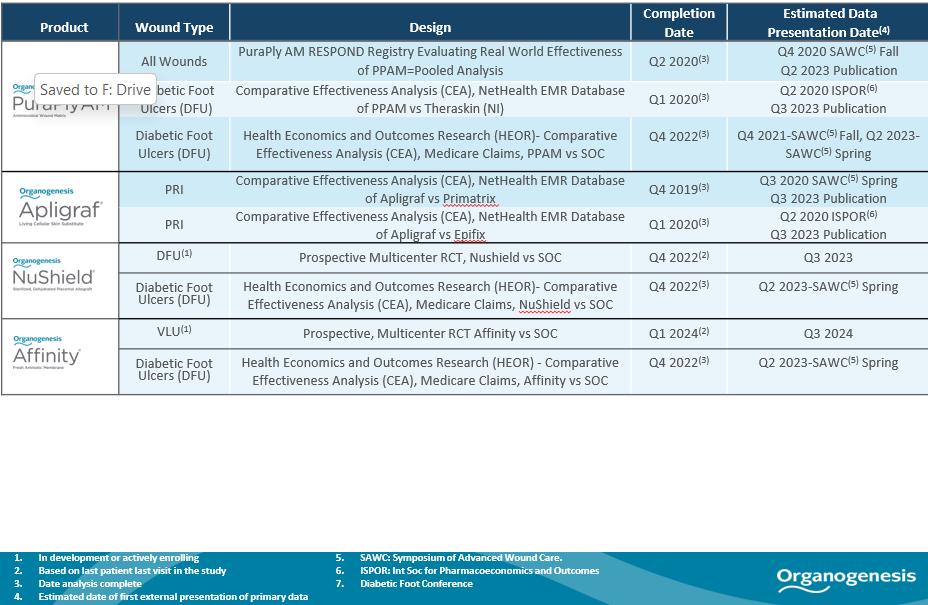

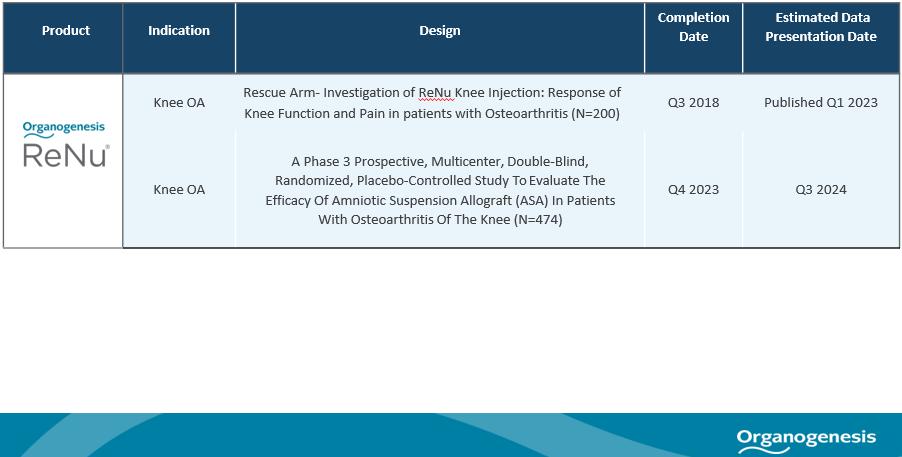

強力で全面的な臨床と現実世界の結果データを収集することは、競争力のある製品の組み合わせを開発し、私たちの競争する市場へのさらなる浸透を推進する重要な構成要素であると信じている。私たちは進行中の三つの展望的試験と6つの比較有効性研究を持っている。私たちは引き続き私たちの高度な創傷看護と外科と運動医学製品のための臨床データを生成することに投資し、時間の経過とともに、これらのデータは医師との販売努力、支払人との精算動態を増強すると信じている。以下の表に我々の高度な創傷看護および外科と運動医学製品の最新の臨床研究状況をまとめた。ここで用いたように,pの値は統計的なメトリクスである.P値が低いほど,臨床試験や研究の結果は実験異常ではなく統計的意義を持つ可能性がある。一般に,統計的意味があると考えられるためには,このような結果はp値を持たなければならない

14

高度な傷ケア

15

運動医学

臨床研究精選を発表しました

PuraPly AM

BuraPly AMを用いた307名の皮膚創傷(急性慢性創傷を含む)に対する前向き、多中心コホート研究では、52、62および73%の創傷はそれぞれ20、26および32週目に治癒し、創傷治癒の中央値は17週間であった。研究した傷口は下腿静脈性潰瘍67例(22%)、糖尿病性足潰瘍62例(20%)、圧力性潰瘍45例(15%)、術後傷口54例(18%)、その他の傷口79例(26%)であった。全307個の傷のうち、ベースライン面積と深さの減少が60%を超える発生率はそれぞれ81%と71%であった。また,ベースライン体積が75%以上減少した創部発生率は85%であった。

MuraPly AM多中心コホート研究から307名の患者の2つのサブグループ分析が発表された。静脈性下腿潰瘍(n=67)列では,8,12,16,24,32週の創部閉鎖率はそれぞれ33%,42%,45%,53%と73%であった。中位閉鎖期間は22週間であった。ベースライン面積と深さ減少が60%を超える発生率はそれぞれ78%と70%であり、その中の87%の体積減少は75%を超えた。

圧力損傷群(n=45)において、4、16、24と32週の傷口閉鎖率はそれぞれ5%、39%、49%と62%であった。すべての傷口癒合の中位時間は32週間であった。ベースライン面積と深さ縮小の60%以上の発生率はそれぞれ78%と64%であり、その中の約82%の傷口の体積縮小は75%を超えた。

親和性

すでに発表された糖尿病足潰瘍のための無作為対照臨床試験において、親和性と看護標準(n=38)と看護標準(n=38)の単独使用を比較し、親和性と看護標準群の60%の傷口は12週間で癒合し、標準看護群の傷口は16週間で癒合した傷口の割合は38%(p=0.04)であり、親和性と看護標準群の傷口は16週間で癒合した傷口の割合は63%であり、標準看護群の傷口の閉鎖率は38%(p=0.04)であった。また,82%の創面面積は標準看護群の58%より60%以上減少し(p=0.02),65%の創面深さは60%以上減少し,標準看護群の39%より39%(p=0.04),81%の創面体積は75%以上減少したが,標準看護群の創面は58%減少した。

16

ヌシェット

NuShieldを用いて50個の創傷(VLU(n=14),DFU(n=24)および他の創傷(n=12))を処置した発表された臨床経験の臨床研究では,45創傷(90%)の創傷閉鎖率は60%~100%であった。すべての創面の完全閉鎖(或いは癒合)の中位時間は102日(14.6週)であり、16週と24週の癒合率はそれぞれ56%と73%であった。NuShield治療を受けたDFUは,中位癒合期間は120日(17.1週),16週と24週の癒合率はそれぞれ43%と59%であった。NuShield治療を受けたVLUは,中位癒合期間は90日(12.9週),16週と24週の癒合率はそれぞれ56%と85%であった。NuShieldを用いて治療した他のすべての創面(褥瘡,不癒合の外科手術,虚血,混合病因および不癒合の切断を含む)の中位癒合時間は48日(6.9週),16週と24週の癒合率はそれぞれ57%と100%であった。

Renu

200名の患者無作為対照の多中心単盲検研究では,RENU(n=68),市販ヒアルロン酸(HA)(n=64),生理食塩水(n=68)を用いた膝蓋骨関節炎症状の治療効果を比較した。HAや生理食塩水を用いた患者と比較して,Renu治療を受けた患者は,HAや生理食塩水を用いた患者よりも12カ月のフォローアップ期間で視覚シミュレーションスコア(VAS)疼痛が有意に減少し,OMERACT−OARSIの方が効率的であったと報告されている。疼痛は膝関節損傷と骨関節炎結果スコア(“Koos”)疼痛スコアを用いて評価され,3カ月と6カ月ではRENUによる疼痛改善幅はいずれもHAより大きかった。

RENU(同種羊膜懸濁物、“ASA”)による症候性膝骨性関節炎(NCT 04636229)の治療効果を評価するために、474名の患者を含む3期展望性、多中心、二重盲検、プラセボ対照研究が行われている。患者は1:1の割合でランダムに分配し、単回関節内注射(IA)2ミリリットルASA(プラス2ミリリットル生理食塩水)或いは4ミリリットル生理食塩水を受ける。主要な治療効果の終点はASAとプラセボ治療を受けた患者の6ケ月時のWOMAC疼痛スコアとベースラインの変化の差として定義されている。現在の第三段階マルチセンター試験の設計と統計方法は200名の患者の研究結果に基づいて通知と最適化を行っている。2023年3月、我々は、膝骨性関節炎に関連する症状を処理するために、我々の第3段階臨床試験に必要な474人の患者の50%からの予め指定された中期分析データの陽性結果を報告し、この試験は、サンプル量の6カ月の主要終点を再推定することに重点を置いている。中期分析によると、独立データモニタリング委員会は試験を修正せず、継続して行い、サンプル量を変更しないことを提案した。DMCはまた,セキュリティデータはRenuの既知のセキュリティプロファイルと一致することを発見した.

17

TransCyte

TransCyteによる部分深度熱傷の安全性と有効性に関する発表された研究では,TransCyte治療を受けた患者の90%以上の創面上皮化の平均期間は11日であったのに対し,スルファジアジン銀クリーム治療を受けた患者は18日(p=0.002)であった。

これまでに発表されたFDA承認製品の臨床研究

われわれはまた大量の臨床証拠を蓄積し,われわれFDAが承認した製品ApligrafとDermagraftの効果を証明した。我々は,他の高度な創傷ケアや外科運動医学製品に投資して類似したデータを生成し続け,時間の経過とともに医師との販売努力や,支払人との精算動態を強化すると信じている。私たちの製品ApligrafはVLUとDFUの治療のためにFDAの承認を同時に得た唯一の製品です。私たちの製品デマゴフもDFUSに対するFDAの承認を得ました。以下に製品ごとの主要データを支援する要約と,現在行われている臨床研究について述べる。ここで用いたように,pの値は統計的なメトリクスである.P値が低いほど,臨床試験や研究の結果は実験異常ではなく統計的意義を持つ可能性がある。一般に,統計的意味があると考えられるためには,このような結果はp値を持たなければならない

アプリグラブ

最初にApligrafに対して2つの重要な研究を行い、この製品の全層と部分層VLUとDLUの治療における安全性と有効性を証明した。その結果,Apligrafはこれらの適応に対するFDAの承認を得た。著者らはすでにいくつかの追加的な研究を行い、この製品の安全性と有効性に更なる臨床証拠を提供し、最近の比較有効性、コスト効果と作用機序の研究を含む。

Pivotal FDA登録試験

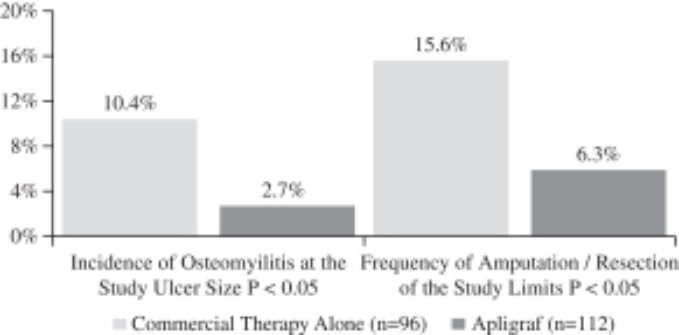

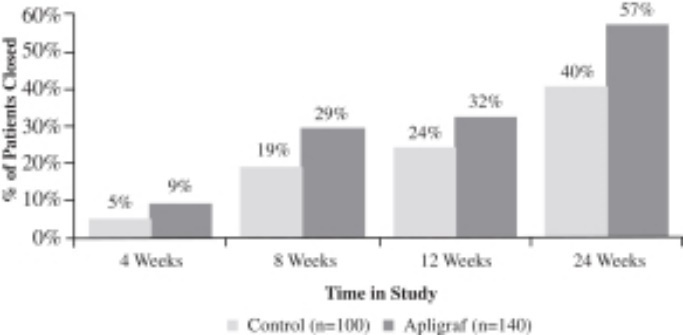

DFUの適応に対して,Apligraf治療DFUの多中心前向き無作為対照試験を行った。288人の1型および2型糖尿病患者が入選し、彼らの足底DFUは全層または部分厚であった。慢性傷口は治療前に癒合して30%未満の患者は臨床試験に参加する資格がある。前6週間では,すべての患者の潰瘍は杖や車椅子でアンロードされ,閉鎖後少なくとも4週間以内にカスタマイズされた減圧靴を履いていた。平均潰瘍サイズは2.97 cm22.83 cmです2Apligraf群と対照群。Apligraf群の潰瘍の平均持続期間は12カ月,対照群は11カ月であった。

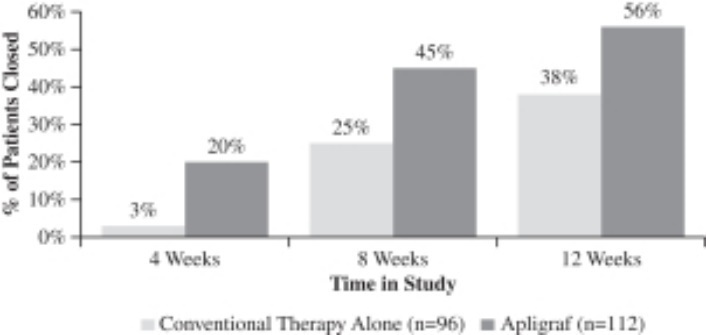

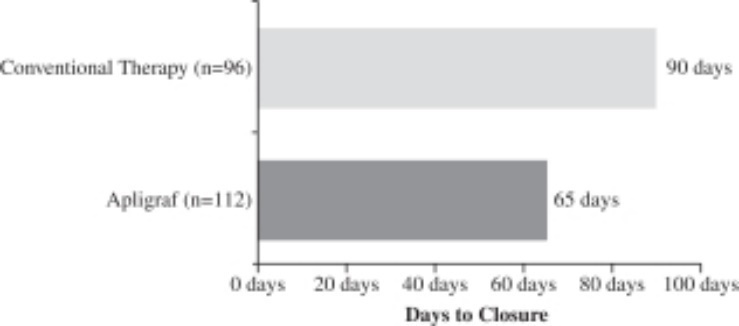

時間の経過とともに,Apligrafは創部完全閉鎖の発生率において従来療法よりも有意に有効であった。12週間の治療により,Apligrafプラス通常療法(清創,生理食塩水包帯,完全アンロード)で治療したDFUでは,56%(112例中63例)の潰瘍が完全に閉鎖していたのに対し,通常療法のみ(96例中36例)で潰瘍が完全に閉鎖した割合は38%(36例)であったp=.0042)。Apligrafプラス通常治療のDFU傷口の100%癒合の中位時間は65日であり、伝統的な治療を単独で使用した潰瘍の中位癒合期間は90日であった(p=.0026).

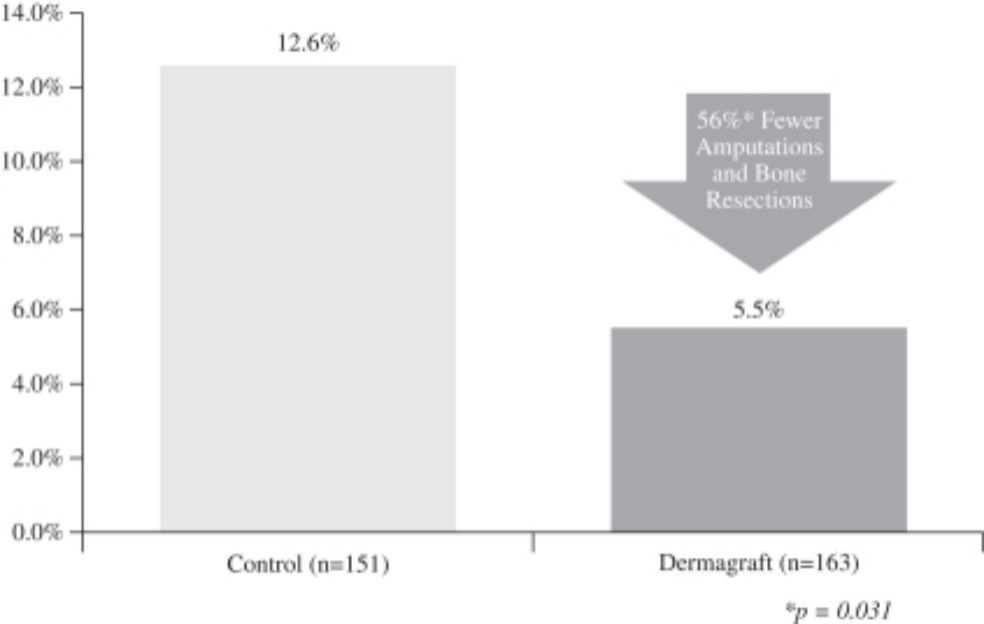

再発は癒合耐久性を測る重要な指標であり,この研究ではApligrafで治療した潰瘍の96%の潰瘍は6カ月以内に閉鎖していたが,対照群の割合は87%であった。この研究の重要な結果の1つは,骨髄炎と切断/切除の有害事象発生率の低下を認めたことである。Apligraf治療を受けた患者は統計学的意義がある(p<.05 lower incidence of osteomyelitis at the study ulcer site vs. compared to patients treated with conventional therapy six months. apligraf-treated required significantly fewer amputations or resections limb>p <.05 compared to patients treated with conventional therapy at six months. the primary results of study are presented in figures below.>

傷の100%閉鎖の発生率 |

傷が100%治癒した中位時間 |

|

|

18

骨髄炎の縮小と切断/切除

VLUの肝心な試験において、Apligrafの治療効果は展望性、平行群、ランダム、対照、多中心研究で行われ、240名のVLU患者に関連している。Apligraf併用加圧治療を受けた被験者を積極的に治療した被験者と比較し,亜鉛ペーストガーゼと加圧治療を同時に制御した。Apligrafプラス圧迫療法は24週間で創部完全閉鎖に有効であった(57%対40%,p=.022).1年以上持続したVLU患者(n=120)では,Apligrafプラス圧迫療法が24週間前に創部完全閉鎖を達成した有効率は対照群の2倍強(47%比19%であったp=.002)。研究の主な結果を図に示す。

すべての患者は100%閉鎖に達しました

有効性と経済学研究を比較する

我々はNet Healthの創傷専門家が収集したデータに対する独自のアクセス権限を用いて,Apligrafに対して4つの比較有効性研究を行った®電子カルテか電子カルテデータベースです。Net Healthの創傷ケアソフトは全米1000以上の創傷ケアセンターで使用されている。統計専門家や先行臨床医との協力の下で,EpiFix(MiMedx所有),TheraSkin(Bioventus,Inc.所有),OASIS(Smith&Neppew所有),PriMatrix(Integra所有)を含むApligrafと他の代用皮膚の治療結果を分析した。すべての4つの研究により、Apligrafは全体的な治癒率と癒合時間を向上させた。例えば,Apligraf治療を受けた患者の24週間以内の癒合状況は,EpiFix治療を受けた患者より53%相対的に改善した。すべての4つの研究は同業者評議の定期刊行物に発表された。

民間経済コンサルティング会社分析グループは、ApligrafとDermagraftを受けた連邦医療保険患者の経済結果を評価し、伝統的な看護を受けた患者と比較して、実世界の医療サービス利用率と関連コストを評価する研究を行った。一致したApligrafおよび伝統的な看護患者対502対、ならびに222対の一致した皮下移植および伝統的看護患者対のデータを分析した。適合した伝統的な看護患者と比較して,外来サービス利用増加のコストはApligrafとDermagraft患者の低い肢切断率,少ない在院日数と少ない急診科で診療所で相殺された。したがって,18カ月のフォローアップ期間において,DFUを有するApligrafとDermagraft患者の1人当たりの医療費は,それぞれ一致した従来の看護患者(Apligraf 5,253ドル)よりも低かったp=0.49と低い患者1人当たり、デマグは6,991ドル(p=0.84)が低かった).これらの知見は,ApligrafやDermagraftを用いたDFUの治療は,高価な医療サービスの利用を減らすことで,全体的な医療コストを低減することが可能であることを示唆している。

作用機序の臨床研究

Apligrafが慢性VLU癒合を促進する機序を解明するため、マイアミ大学ミラー医学院皮膚科と皮膚外科は無作為対照試験を行い、その中の24名の全快していないVLU患者は標準看護(圧迫療法)或いはApligraf結合標準看護の治療を受けた。組織生検標本を収集する

19

それぞれ治療前と治療後1週間にVLU辺縁を取り,試料に対して遺伝子発現とタンパク質解析を行った。分析により、Apligrafは癒合不能から癒合可能までの組織反応を誘導し、炎症と成長因子シグナルの変調、角質形成細胞の活性化、及び慢性潰瘍損傷状態に関連するシグナル減弱に関連する。これらの方式により,Apligrafアプリケーションは慢性不癒合潰瘍微小環境から急性癒合傷口に類似したユニークな癒合環境への転換を協調した。

デマコフ

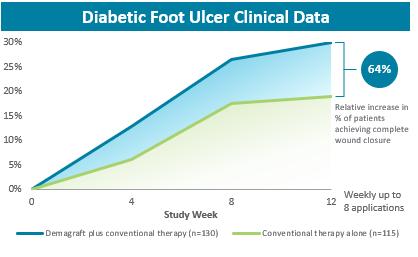

大きな重要な臨床試験の結果,デマグはDFUを治療するIII系医療機器として承認された。314人の患者は、通常の治療と組み合わせた皮下移植の安全性および有効性を評価し、通常の治療のみを受けた対照群と比較するための展望性無作為対照試験に参加した。伝統的な治療方法は鋭い創傷除去と潰瘍の洗浄、湿転乾ガーゼの使用、および治療的、減圧靴の使用を含む。踵や前足の足底DFUが1 cm以上であれば,試験スクリーニングを受ける資格がある220 cm以下2それは.スクリーニング訪問中,患者は通常治療を開始した。DFUが次の2週間以内に50%以上縮小せず、患者がすべての他の組み入れおよび排除基準に適合する場合、患者はランダムに2つの治療群のうちの1つに分割される:デマグプラス通常治療または通常治療のみ。デマグ群の患者は週に1回デマゲットの応用を受け、8週間に及ぶ常規治療を受けた。実験の主な終点は,DFUを12週間で完全に閉じた利点である.

Pivotal FDA登録試験

この重要な臨床試験では,従来療法単独と比較して,デマグと従来療法を週8週間投与したDFUが12週間で100%閉鎖した割合が64%増加した。通常の治療のみを受けている患者と比較して,ダーマフォード群で治療を受けた患者は100%閉鎖している可能性が1.7倍高い。これらの結果は統計的に有意な改善を示した。皮下移植群と対照群の不良イベントの発生率は全体的に一致し、最もよく見られる不良イベントはDFU部位の感染、DFU部位以外の感染、意外傷害と皮膚機能障害/水泡である。しかし、DFU部位で感染が発生した患者は皮下移植治療群で対照群より明らかに低く、それぞれ10.4%と17.9%であった。実験では,デマグ使用に関する不良実験室結果は認められず,不良装置の影響の報告もなかった。また,この試験中やこれまで治療を受けてきた患者では,デルマ移植を受けた患者の免疫学的反応や拒絶反応は報告されていない。試験の主な治癒データを以下の図に示す。

12週間以内に完全に治癒した患者の割合

ある専門研究後の分析では、対照群(それぞれ12.6%と5.5%、p=0.031)と比較して、デルマ移植治療を受けた患者の切断或いは骨切りの発生率は有意に低下することが確定された。実験では,デマグ使用に関する不良実験室結果は認められず,不良装置の影響の報告もなかった。また、ありません

20

この試験中あるいはこれまで治療を受けてきた患者では,デルマ移植を受けた患者の免疫反応や拒絶反応が報告されている。切断または骨切除のデータを以下の図に示す。

潰瘍関連切断を経験した患者の頻度や

12週の骨切除

有効性と経済学研究を比較する

EMRデータベースで収集したデータに対する独自のアクセス権限を利用したデマゴフとの3つの比較有効性研究を行った.統計専門家やリーディング臨床医との協力のもと,EpiFix(MiMedx所有),PriMatrix(Integra所有),Grafix(Smith&Neppew所有)を含むダーマグと他の代用皮膚を用いた治療結果を分析した。すべての3つの研究により、デマグは全体的な治癒率と癒合時間を向上させた。ある研究では,デルマ移植治療を受けた患者は24週間でEpiFix治療後52%よりも相対癒合改善を示した。

分析チームが医療保険者の中で行ったデマグリフィー経済学研究は,我々の製品−以前に発表されたFDA承認製品の臨床研究−Apligraf−比較有効性と経済学研究について上記の見出しで述べた。

プラットフォーム技術

著者らが長い間試してきた研究開発能力と成熟した技術プラットフォームは未来の応用に強力と適応性の強い製品ラインを提供した。私たちは経験豊富なプラットフォーム技術を持っています

21

商業インフラ

販売とマーケティング

私たちはアメリカで多面的な販売能力を確立するために多くの資源を投入した。私たちの現在の高級創傷看護製品の組み合わせは経験豊富な直販チームを通じて全米で販売されており、彼らは異なる看護場所の傷口看護に集中している。私たちは直売代表と独立機関の組み合わせを使用して外科と運動薬物市場にサービスする。2022年12月31日現在,我々は約360人の直販代表と約150の独立した代理機関を有しており,我々の目標端末市場で豊富な医療機器販売経験を持っている。これらの販売代表は、販売管理、販売運営および有効性、持続的なトレーニング、分析、およびマーケティングに専念する専門チームによってサポートされています。

私たちは従来、アメリカの市場開発とビジネス活動に集中していましたが、マーケティング登録を受け、商業と流通能力を発展させ、現在アメリカ以外のいくつかの国で製品を販売しています。私たちのApligraf製品 現在、スイスでの私たちの直販チームとサウジアラビアとクウェートの独立販売代理によって販売されています。私たちのNuShield製品はまたスイスの直販チームとクウェートの独立販売代理を通じて流通しています。私たちはメキシコでのデマゴフ製品のマーケティング登録を取得しましたが、私たちは今それを流通していません。さらに、私たちはEUを含む他の主要市場における私たちの製品の規制経路と市場潜在力を評価している。私たちのアメリカの直販チームによる売上はすでに私たちの収入の大部分を占めていて、私たちは引き続き私たちの収入の大部分を占めることが予想されます。

顧客支援サービス

私たちの経験豊富な精算支援チーム、私たちの医療と技術支援チーム、私たちの現場医学連絡チームが提供するサービスを含む内部顧客支援サービスを提供します。これらの基本的な支援サービスを内部で提供することにより、支援サービスと私たちの販売作業とを適切に結合し、顧客の全体的な体験を改善することができるので、競争優位性があると信じています。

研究と開発

我々の研究開発チームは再生医学製品の開発に豊富な経験を持ち,患者の結末を改善し,技術を簡略化し,プログラムを短縮し,入院とリハビリテーション時間を削減し,そのためコストを低減するための製品の設計に取り組んでいる。私たちはマサチューセッツ州カントン、アラバマ州バーミンガムとカリフォルニア州サンディエゴの実験室で研究と開発活動を展開した。私たちは、業界経験と再生医学大学院生プロジェクトを持つリーディングカレッジや大学で研修を受けることで得られた豊富な経験とスキルを持つ従業員を募集·維持している。私たちの内部従業員以外に、私たちは開発実験室、テスト実験室と専門臨床医師からなる外部ネットワークも私たちの研究開発過程で助けを提供します。我々は、FDA規制機関に提出された試験(例えば、BLA)を含む、複数の並行した多中心臨床試験を効率的に実行するために、我々の臨床運営能力を建設し続ける。私たちは私たちが提出した製品承認規制文書を準備して管理することができる強力な規制事務能力を持っている。

私たちのほとんどの製品の組み合わせは、Apligraf、私たちのPuraPly製品シリーズ、私たちのコラーゲン生体材料技術プラットフォーム製品シリーズ、および私たちのすべての胎盤ベースの製品は、私たちの3つの施設の研究開発チームによって開発されました。私たちは広範な規制分類を通じて製品を市場に出すことができて、これはFDAの私たちの製品の承認、あるいはPMAによるIII種類の医療設備の承認、BLAの生物製品の承認、510(K)のII種類の医療設備の承認、また私たちの361種類のHCT/P同種移植製品といくつかの国際登録を受けた製品を証明することができる。

製造業とサプライヤー

私たちは内部で私たちの主要な非胎盤製品を製造し、第三者メーカーを使用して私たちの胎盤製品を生産します。私たちの内部製造施設は著しい拡張能力を持っており、私たちの契約メーカーは有利な地位にあり、将来の拡張を支持できると信じています。

私たちは私たちの製品の高品質と信頼性を維持するために強力な内部コンプライアンスプロセスを持っている。私たちは、年間内部監査と規制機関の外部監査を組み合わせた方法で、私たちの品質管理実践を監視しています。我々はFDAで医療機器製造機関とHCT/P登録機関に登録している。私たちはまた

22

米国組織銀行協会(AATB)は、その組織銀行法規に基づいていくつかの州の許可を得た。私たちのすべての契約メーカーはFDAでHCT/P機関に登録し、AATB認証を受けています。

私たちは第三者原材料サプライヤーを利用して私たちの内部製造プロセスを支援する。私たちは厳格なプロセスを通じて私たちのすべてのサプライヤーを選択して、高品質と信頼性を確保し、拡大していく生産レベルを支援することができます。私たちの製品は承認されたサプライヤーが提供した原材料だけを使用します。品質を確認し、いかなるリスクを識別するために、私たちが認可した供給商会は所定の時間間隔で審査を行う。歴史的に見ると、私たちは私たちの生産要求を満たすために必要なサプライヤーや材料を探し、獲得する上で何の重大な困難にも直面していない。しかし、2019年第1四半期に、私たちのサプライヤーの生産問題のため、私たちは私たちの製品Affacyの生産を一時停止しました。これは私たちの親和性の唯一の供給者なので、これは私たちの生産能力を中断させた。私たちは代替サプライヤーを見つけ、2020年第2四半期に商業規模の生産を再開することができた。その後、追加の容量と供給上の冗長性を提供するために、第2の供給源を追加した。

私たちの製品の生産は十分な数のソース組織の可用性に依存しています。これは私たちの製品の主要な成分です。出所組織には寄付された人体組織、豚組織、牛組織が含まれる。私たちは、機関審査委員会が複数の病院で承認した協定と、私たちまたは私たちの契約メーカーが招聘した組織調達会社を通じて、寄付された人体組織を直接獲得します。私たちは二つの合格した豚組織供給者を持っていて、現在牛組織源がある。我々のこれらの組織に対する処理は,適用されているFDAの現行良好な組織実践やCGTP法規,AATB基準,米国農業部(USDA)の要求に適合しており,我々のサプライヤー源もこれらの要求を遵守することが求められている。

精算する

概要

私たちの顧客は主に病院、傷口看護センター、政府機関、ASCと医者事務室を含み、これらはすべてMedicare、Medicaidと他の第三者支払人の私たちの製品に対する保証と精算に依存しています。連邦医療保険や医療補助のような政府医療計画は、通常、保険基準が公表され定義されており、法律または法規によって確立された医療製品、サービス、プログラムの販売率が公表されている。非政府支払者には自己カバー基準があり,医療製品,サービス,プログラムの支払率について常に交渉されている。多くの保険はまた保険の前提条件として事前に許可されなければならない。また,米国では,管理的医療計画で医療を受ける加入者が増えており,使用状況を監視しており,メンバーが獲得した製品やサービスを得るためには事前に許可する必要がある可能性もある。政府や商業支払者のカバー面や精算が保証されず、変化する可能性がある。

連邦政府が援助した医療保険計画は,高齢者と障害者に医療保険を提供し,米国最大の第三者支払者である。連邦医療保険と医療補助サービスセンター(“CMS”)は連邦医療保険計画を管理し、連邦医療保険行政請負業者(“MAC”)を用いて指定された地理管轄範囲内でクレームを処理し、保険政策の制定と支払いを行う。CMSは代用皮膚に関する全国的な被覆範囲は確定していない。私どもの製品の保証範囲はA/B部分Macの管轄に属しています。私たちの製品の医療保険カバー範囲は、各MACによってその特定の管轄区域に基づいて決定されます。現在、すべてのMac、さらにはローカルカバー範囲決定(“LCD”)が公表されていないMacでさえ、外来病院、医師室、ASC設定での製品をカバーしています。

個人支払者は通常ですがいつも連邦医療保険や他の政府支払者に従って保険や精算決定を行うわけではありません。そのため、良好な医療保険カバー範囲と精算を実現することは時々個人支払者が製品のために有利なカバーと精算を獲得する重要な要素である可能性がある。現在、ほとんどの個人支払者はApligrafとDermagraft、そしていくつかはAffityをカバーしているが、ほとんどの支払人はPuraPly、PuPly AM、NuShieldのような他の多くの製品をカバーしていない。

現在、Medicareは医師室で私たちの製品を使用する場合、平均販売価格に基づいています(“ASP”)いくつかの製品のASPプラス6%を含む方法。外来病院とASC設定では,我々のすべての製品のMedicare支払いは申請プログラムの支払いに縛られている。

23

すべての連邦医療保険支払い金額は、私たちの製品の単独支払いを含めて、自動減額の影響を受けています。2020年、立法は2011年の“予算制御法案”(BCA)に基づいて実施された政府部分の2%の自動減支率を一時停止し、2%の自動減額でASPに基づく製品の最終支払率はASP+4.3%だった。2022年4月1日、1%の金利で再び自動減額が開始された。自動減額率は2022年7月1日から2%に回復した。2010年の法定現収払い法案(“法定現現金払い法案”)によると、国会で可決された法律の多くが赤字中立であることを求める自動減額を命じることもできる。2021年に1.9兆ドルの米国救援計画法案は2021年の国会会期終了時に法定PAYGOを触発する予定だが、国会は法定PAYGO自動減支令を2024年以降に延期する。

2023年の連邦医療保険医料金表(MPFS)の提案更新は、2024年または2025年に私たちのすべての製品を含むすべての代用皮膚代替品の単独支払いを停止するという提案を含む。連邦医療保険は,代用皮膚の費用を単独で支払うのではなく,代替品の支払いと申請手続きの支払いを束ねている。この提案の一部として,連邦医療保険は生物製品ではなくすべての代替品を供給品と見なし,我々を含めてスキンケア代替品を要求するメーカーに,2024年から発効する新たなHCPCSコードを申請する。2022年11月1日に発表された2023年MPFS最終ルールでは、CMSはこのバンドル提案を決定せず、将来的にはより多くのパブリックコメントを考慮するだろうが、彼らは再び同じ政策を提出するか、または将来的に私たちの業務および収入に影響を与える可能性のある他の提案を提示するかもしれない。

病院外来やASC設置で使用されている皮膚代替製品はすべてバンドル販売されている。今のところ皮膚代用品は通っていません。支出法案によると、PuraPly AMとMuraPlyは2018年10月1日から2020年9月30日までの間に直通身分を有し、その際に直通身分が満了する。2020年10月1日から、PuraPlyとMuraPly AMの支払いは、申請手続きの支払い料率にバンドルされる。

傷のケアのための皮膚代替物

我々のすべての高級創傷ケア製品は,医療保険精算目的の“代用皮膚”に分類されている。2014年,CMSは病院外来とASC設置に2段階の支払いシステムを用いて代用皮膚のための“バンドル”支払いを確立した。Medicare支払いシステムは、我々の製品(およびすべての代用皮膚)の支払いを代用代用のアプリケーション支払いにバンドルし、製品の適用および製品自体を含む一次支払いを提供者に支払うことをもたらす。高コスト製品に関するプログラム、すなわちコストがしきい値金額を超えた製品については、支払金額をバンドルすることがあり、敷居を満たしていない低コスト製品に関するプログラムについては、別のバンドル支払い金額がある。バンドル支払い料率は年に1回更新され,地理的位置に応じて調整される。現在、私たちのすべての創傷ケア製品は高コストバンドルに割り当てられているが、これらの製品が高コストバンドルに割り当てられ続けるかどうか、または各バンドルパッケージが支払いのレートを予測することはできない。また、バンドル販売政策の下で、既存の最も安価な製品を用いても、これらの製品がそれほど有効ではないという内在的な動機がある。

バンドル支払いのレートも地理的位置に応じて調整された。このような地域調整は地域間の支払い差が大きい可能性があり,病院支払率60%とASC支払率50%が地域の賃金指数を考慮して地域間で大きく異なる可能性がある。賃金指数調整は、調整されていない支払金額を増加または減少させることができ、1つの地理的領域の代替品製品やサイズを説明するのに十分でない精算費用を他の地理的地域で全額精算する費用を招く可能性がある。

連邦医療保険は、スキンケア代替品に対する二段階バンドル支払い政策を修正する可能性があると表明している。Medicareは2019年の例年に意見を求め、提案したルールはMedicare病院外来期待支払いシステム(OPS)とASC支払いシステム下の提案更新と政策変化と関係がある。連邦医療保険は特に2級バンドル政策を廃止すべきかどうかについて、すべての製品に単一バンドル政策を構築して意見を求める。しかしながら、CMSは、これらのコメントに応答するために、その代用皮膚のレベル2の支払い構造を何も変更していない。2023年の例年の提案規則では、CMSはその2段階の支払い構造の変化について意見を求めなかった。しかし、CMSが最終的にその2レベルの支払い政策のいかなる修正も完了すれば、これらの変更は私たちの製品の精算を減少させる可能性があり、使用率を低下させ、私たちの収入を減少させる可能性がある。さらに、どんな新しい政策も、私たちの競争相手の製品を使用する病院とASCの財務的インセンティブを招き、私たちの市場シェアと収入を減少させる可能性がある。

医師室の設定では、代用皮膚の支払いは製品管理の支払いに縛られていない。代替品は申請プログラムとは別に支払い,すべての生体代用品(我々を含む)の医療保険支払率はASP法1平方センチメートル当たり計算され,製品の総支払率は1平方センチメートル当たりASPの支払率に総cm数を乗じたものである。医師室の設定では,すべてのバイオスキン代替品(我々を含む)の医療保険支払い率はASP法に従って四半期ごとに更新され,地理的な位置では調整されない。すべての連邦医療保険支払い金額は、私たちの製品の単独支払いを含めて、自動減額の影響を受けています。BCAによると、自動減額は連邦部分の医療保険支払い金額を2%減少させた

24

20%の受益者共通保険金額は自動減額の影響を受けない。国会は2022年4月1日まで新冠肺炎突発公衆衛生事件期間中に自動減額を一時停止し,当時の減少幅は1%であった。2022年7月1日から自動減額率は2%に回復した。

ASPによる支払い方法は医師室にのみ適用される。しかし,将来的には,立法や法規により,連邦医療保険は医師室の代用皮膚代替品に対してバンドル支払いを行う可能性がある。実際、2023年のMPFSの提案更新は、2024年または2025年に私たちのすべての製品を含むすべての代替品の個別支払いを停止するという提案を含む。連邦医療保険は,代用皮膚の費用を単独で支払うのではなく,代替品の支払いと申請手続きの支払いを束ねている。2022年11月1日に発表された2023年MPFS最終ルールでは、CMSはこのバンドル提案を決定せず、将来的にはより多くのパブリックコメントを考慮するだろうが、彼らは再び同じ政策を提出するか、または将来的に私たちの業務および収入に影響を与える可能性のある他の提案を提示するかもしれない。

Medicareは2022年までに、医療機器としてFDAによって規制されているので、私たちのいくつかの製品のASPの報告を要求しませんでした。私たちは自発的に大多数の製品のASPデータを報告しました。しかし、2022年4月30日から、2020年総合支出法案に条項が制定されたため、2020年12月27日に法律に署名されたため、すべての製品についてASPを報告することが求められている。CMSには、必ずしも四半期ASPファイルでASPデータが報告されているすべての製品が含まれるとは限りません。現地のA/B部分Macは、そのASPが四半期ASPファイルに出現しなかった医薬品およびバイオ製品のためのローカル支払いを確立した。Macは、サプライヤーが提出したインボイス(卸売調達コスト(WAC)+3%)に基づいてそのような製品の費用を支払う権利があるか、または未公表のASPデータがあるかどうかを決定するためにCMSに連絡することができる。

2021年11月に公布されたインフラ投資·雇用法案90004条は、一定割合を超える使い捨て製品が患者に使用されず、仕入先に廃棄されている(“浪費”)場合、メーカーは連邦政府に返金を支払わなければならないと要求している。傷口の大きさは一致性と一致性が不足しているため、毎回の治療時にいくつかの皮膚代替品を捨てる可能性が高い。仕入先は、製品が個別に支払い(支払料率の一部ではない)を個別に支払う場合にのみ、廃棄された製品の報告を要求される。還付義務は2023年1月1日に施行され,CMSは強積金規則制定において税金還付を実施する方法を提案した。適用されるパーセント要件は、所与のカレンダー四半期に薬剤によって許容される総費用の少なくとも10%である。“特殊な場合”があれば、CMSは廃棄製品の払い戻しの適用割合を高める権利がある。この提案に対する意見を提出し,代用皮膚に関するユニークな状況を指摘し,CMSにより高い割合を適用することを求めた。2022年11月1日に発表された2023年MPFS最終ルールでは、CMSは、提案ルールで使用される水ゲルに例外を除いて、どの製品にもより高い適用率を適用することなく、より高い適用率(10%を超える)を適用するために、特殊な状況を有する可能性のある製品に関するより多くの情報を収集する予定であることを示している。CMSは2020年のデータに基づいて、我々の3つの製品であるApligraf、Dermagraft、PuraPlyの浪費率を推定した。2023年に計算された払い戻し金額がこれらの推定と似ているかどうかはわかりませんが、もしそうなら、私たちはリベートを借りてしまうかもしれません。これは実質的かもしれません, これらの製品には、他の製品もあるかもしれません。廃棄された製品の税金払い戻し責任の総金額はまだ分からない。

例年の2022年のMPFS最終規則の中で、CMSは10つの医療保健汎用プログラムコードシステム(HCPCS)を構築し、合成皮膚代替品のコードを記述し、その後更に多くの合成皮膚代替品コードを構築した。CMSは、代用皮膚のCPTコードの使用を報告する際に、Macにこれらのコードを個別に支払うように指示した。これらの製品の製造業者は、WACを確立したり、ASPを提出する必要がないので(連邦医療保険によって薬品または生物製品とみなされていないので)、MacのA/B部分Macは、領収書に基づいてこれらの製品の費用を支払う可能性が高い。私たちはこれが私たちの業務や収入にどのような影響を与えるのか分からない。

商業保険会社は病院,創傷看護センター,政府施設,ASC,医師事務室などの参加プロバイダと契約を結び,代用品を含む物品やサービスのために合意した支払料率を確立する。通常、これらの料率は料金表の形で存在するが、バンドル支払いの料率がある場合もある。多くの場合、費用スケジュールは、医師室ではなく、病院およびASCにバンドルされた連邦医療保険の支払いレートに基づいている。これらの費用率は保険会社、供給者、地域によって異なるかもしれない。

医療補助のカバー範囲と支払率および我々の製品の使用を許可する提供者(例えば足科医)のタイプの政策は各州の医療補助計画によって決定される。一部の州では、連邦医療保険のように、代替品の医療補助金と申請手続きの支払いを束ね、他の州では単独で支払う可能性がある。医療補助患者を治療するための製品の医療必要性については,州医療補助計画は異なる結論を得る可能性がある。

現在,3つのMac(Novitas,FCSO,CGS)はDFUやVSUの代用皮膚を治療するためのLCDを発行している。各提案されたLCDは、MuraPly製品を非保証製品としている。我々はすでに提案された政策についてコメントし、最終的なLCDでこの局面を打開しようと努力しているが、最終的にLCDにMuraPly製品がカバーされていない場合、このような非カバーは、MuraPly製品の利用率および私たちの収入に悪影響を及ぼす可能性がある。また,これらの提案された政策は,(1)傷に適用可能な代用皮膚の数を制限する,(2)治療中の代用皮膚代替品の交換を禁止する,

25

(3)我々の羊水製品が公衆衛生サービス法361条によって完全に規制されていることを証明するためにFDAの証明を得ることが求められる。これらの液晶ディスプレイは草稿形式で発表されているだけであり,いつ最終的に決定される可能性があるかどうかも分からず,どの最終液晶ディスプレイにどのような政策が含まれるかも分からない.もしその中のいずれかの提案が最終的に決定されたら、私たちの業務と収入は不利な影響を受けるかもしれない。

外科と運動医療製品

病院入院治療の外科および運動医学製品はMedicareによって精算され,Medicare重症度診断関連グループ(“MS−DRG”)に基づくバンドル支払いの一部として退院時にグループに割り当てられた。MS−DRGの分配は患者の予備診断に依存するが,他の二次診断やいくつかの外科手術の規定の影響を受ける可能性もある。いくつかのMS-DRGsは合併症や合併症を引き起こし、精算金額が増加する可能性がある。

MS−DRG支払率は、病院が患者の入院中に提供するすべてのサービスの総合的な予想支払いであり、Medicareクレームデータから計算された平均看護コストに基づく。MS−DRG支払いは、ごく少数の例外を除いて、すべてのサービス、製品、およびリソースを含む。外科手術中に使用される製品は、病院入院患者に提供される際に、通常単独でコードまたは支払いされない。MS−DRG支払いは症例率であり,特定患者のコストが症例率より低い場合には病院が利益を得,コストが症例率より高ければ病院は損失のリスクに直面する。

一部の個人支払者は、MS−DRGベースのシステムを使用して入院サービスの施設を精算する。

競争

私たちは競争の激しい市場で運営されており、これらの市場は急速な技術変革の影響を受けている。これらの市場の成功は主に製品の効果、製品の使いやすさ、製品価格、カバー範囲と十分な第三者精算、技術、臨床と精算支持の顧客支持サービス、及び顧客の製品に対する選好と忠誠度に依存する。

私たちは私たちの製品が証明した臨床治療効果、私たちの製品の組み合わせの広さ、私たち内部の顧客支持サービス、私たちの顧客関係と名声は私たちの競争相手よりもっと優位になると信じています。また,我々は,我々の361個のHCT/Pを除いて,PMA承認と510(K)承認製品を提供する数少ない再生薬物会社の一つであると信じている。

私たちの製品は主に皮膚代替品製品、胎盤に基づく技術製品、整形生物製品、その他の先進的な傷口看護と伝統的な傷口看護製品などと競争している。我々の競争相手はAmniox Medical,Inc.,Artrex,Inc.,Bioventus Inc.,Convatec Group Plc,Integra LifeSciences Holdings Corporation,MiMedx Group,Inc.,Smith&Nephew plc,3 M,Inc.である.

私たちはまた市場で競争し、合格した科学、管理、販売員を募集し、維持し、私たちの製品と相補的または私たちの業務に有利な技術と技術ライセンスを取得します。

私たちはいくつかの会社が私たちの現在と未来の製品分野で競争したり技術を開発していることを知っています。したがって、私たちは競争がまだ激しいと予想している。私たちの競争に成功する能力は、私たちが特許製品を開発する能力に依存し、これらの製品は適時に市場に投入され、十分な保険と補償を得て、費用効果があり、安全で効果的である。

知的財産権

私たちの成功は、私たちの独自技術および知的財産権を保護し、第三者特許および他の独自の権利を侵害することなく運営する能力があることにある程度依存する。私たちは商標、商業秘密、特許、著作権、および他の知的財産権と措置によって、私たちの業務に重要だと思う知的財産権を保護します。私たちはまた独自技術と持続的な技術革新に依存して私たちの競争地位を発展させて維持する。ノワ製薬株式会社がApligraf商標およびドメイン名の権利を付与する許可、およびResorba Medical GmbHまたはResorbaがPHMBを含むコラーゲン創面包帯の米国特許の独占的許可を付与する以外に、他のいかなる技術または知的財産権の材料許可もない。Resorbaの独占ライセンス条項によると、2018年と2019年には毎年少なくとも100万ドルの印税を支払い、2017年にはPuraPly AMの純売上高が続く低桁版税の一部として最低250万ドルの印税を支払うことが義務付けられており、ライセンスの期限は2026年10月に満了する特許の有効期限まで続く。以下のことが発生した場合、Resorbaにライセンス終了を書面で通知することもできます:(I)特許無効または(Ii)特許許可を必要とするすべての活動を停止し、他方に重大な違約が発生した場合、どちらか一方が許可を終了することができますが、通知と救済能力を遵守しなければなりません。また、

26

2018年7月1日に支払われた20万ドルを含む合計60万ドルの前金と維持費を2019年4月1日までの特定時間に支払う義務があります。許可証は譲渡可能だが、これ以上許可することはできない。

2022年12月31日現在、私たちは世界で36件の発行された特許を持っており、そのうち15件は米国特許です。2022年12月31日現在,我々は13件の保留特許出願を有しており,そのうち9件は米国で係属中の特許出願である.必要な維持費、年金、その他の費用を支払う場合、私たちが発行する多くの特許は現在、2027年から2042年の間に満了する予定です。このような特許の満了は私たちの業務に実質的な影響を与えないと予想される。しかも、私たちのApligraf、Dermagraft、NuShield製品を含む私たちの多くの製品は、私たちが発行した特許または出願されている特許のカバー範囲内にありません。我々の特許は、培養組織構造物の製造及び使用方法、多層生組織スタックの製造方法、培養組織構造物を用いた陥凹口腔歯肉の治療方法、胎盤膜を含む骨芽インプラントの製造及び使用方法、羊膜幹細胞液及び胎盤膜を用いた創傷治療方法、胎盤膜製剤を用いた骨格関節への軟骨産生方法、肝細胞増殖因子及びヒアルロン酸を含有する組成物及びこれらの組成物を用いたヒアルロン酸含有胎盤膜製剤の製造方法、ヒト産前幹細胞を採取又は増殖させる方法、低温顆粒胎盤膜保存方法、ヒト羊水を用いた慢性創傷や関節疾患の治療、及び調整可能な創傷掻爬器。我々が出願している特許は、顆粒化羊膜組織および羊膜由来細胞を用いた創傷治療方法、培養された単離された幹細胞および参照細胞源を用いた天然幹細胞集団の評価方法を含む他の分野を含む, 粘性補充剤組成物及びそれを用いた筋骨格炎症処理方法、創傷ケア処理及びその処理を用いたモデルシステム及び方法、抗炎症活性を特徴付けるモデルシステム及び方法、並びに豚コラーゲン組成物及びこれらの組成物を用いた方法。未解決の特許出願は発行された特許を生成しない可能性があり、発行されたか、または将来発行される可能性のある任意の特許が、私たちの現在または未来の製品を保護するか、またはいかなる競争優位性を提供するかを保証することはできません。“”というタイトルの部分を参照リスク要因-私たちの知的財産権に関するリスク“より多くの情報を得るために。

また、2022年12月31日現在、私たちは、10個の米国商標登録および11個の外国商標登録を含む、当社の業務および製品販売で使用される商標または商号を所有または所有する権利を有している。

私たちはまた、サプライヤー、従業員、コンサルタント、および私たちの固有の情報にアクセスする可能性のある他の人とのセキュリティプロトコルおよび独自の情報プロトコルを含む様々な方法で私たちの固有の権利を保護することを求めています。

政府の監督管理

FDAの製品登録、製造、普及に関する規定

我々が米国で販売している医療製品は,発売前にFDAの承認や承認を得ているか,あるいはFDAの発売前審査を必要としない。FDAマーケティング許可を得た上場製品は、クラスII医療機器の510(K)の許可またはIII型医療機器のPMAの承認のうちの1つによって達成された。これらの医療製品はFDAがPHSAやFDCAおよびFDAの実施条例に基づいて規制されている。他の事項に加えて、これらの連邦法規管理は、私たちに代わって、私たちの名義で実行または継続し、私たちの名義で実行され、以下の活動を継続します:生産、研究、開発、テスト、製造、品質管理、包装、ラベル、貯蔵、承認、広告と販売促進、私たちの製品を州間商業、記録保存、サービスと監督、苦情処理、製品修理またはリコール、有害事象報告、およびその他の現場安全是正措置に分配します。

FDA規制審査と承認手続き

適用免除または製品がクラスIデバイスでない限り、私たちが販売する各医療デバイスは、FDAの510(K)許可またはPMA承認を最初に取得しなければならない。さらに、上場装置のいくつかの修正は、PMA補充物510(K)の承認または承認を得る必要がある可能性もある。私たちは豚、牛、人体組織からの製品に対して必要な許可と承認を維持し、これらの製品はFDAによって規制されている。PuraPly、MuraPly AM、MuraPly XT、MuraPly MZ、およびMuraForceは、創傷包帯、口腔内バリア、および外科用メッシュのための510(K)規定に従って発売が許可された医療デバイスである。Apligraf(P 950032)とDermagraft(P 000036)デバイスの医療機器の承認も保持しており,両デバイスともFDAによって慢性創傷治療として承認されている。

27

医療機器と生物製品の製造について,FDAは製品の発売を承認する前に,製品製造とテストに使用する設備,施設,実験室とプロセスを監督·検査する。FDAの承認を得た後、私たちが製造設備、場所、または過程で重大な変更を行う場合、追加の規制審査または検査が必要になる可能性がある。私たちの医療機器製品に対して、私たちの製造プロセスはFDAの品質体系法規あるいはQSRに適合しなければならない。QSRは各設備メーカーに品質システムを構築し、実施することを要求し、このシステムの下で、メーカーは製造過程を監視し、記録を維持し、FDA規定とメーカーが設備に関連する書面規範とプログラムに符合することを表明した。その他の事項を除いて、これらの法規は、製造業者が生産前に性能要件を確立し、設計制御、テスト、記録保存、文書、製造基準、ラベル、苦情処理、管理審査に適した要求に従うことを要求する。

生物製品メーカーは、品質管理と品質保証、記録とファイルの維持を含む、適用されるcGMP法規を遵守しなければならない。製造業者や他のこのような製品の製造と流通に参加する人たちもまたFDAと特定の州機関に彼らの工場を登録しなければならない。国内でも海外の製造企業でも,最初に生産過程に参加する際には,FDAに登録して追加的な情報を提供しなければならない。臨床試験と同時に、会社は通常追加の臨床前研究を完成し、候補生物製品の物理的特徴に関する追加情報を開発し、cGMP要求に基づいて最終的に商業大量生産候補製品を決定するプロセスを決定しなければならない。PHSAは,外来製剤の導入や生物製品の使用による他の有害事象のリスク低減を支援するために,属性が正確に定義できない製品の製造制御の重要性を強調している。製造過程は一貫して高品質の候補製品ロットを生産することができなければならず、他の要求以外に、スポンサーは最終生物製品の特性、強度、品質、効力と純度をテストする方法を開発しなければならない。また,適切な包装を選択·試験し,候補生物製品が賞味期限内に受け入れられない変質が生じないことを証明するために安定性研究を行わなければならない。

FDAは定期的に事前発表と事前通知されていないアクセスを行い、我々の設備、施設、実験室、プロセスを再検査し、法規に適合しているかどうかを確認します。このような検査には下請け業者の製造施設が含まれているかもしれない。検査後、FDAは、製造業者が適用法規および/またはプログラムを遵守できなかった場合を列挙し、違反が深刻かつ緊急であることが観察された場合、警告状を発行する483と呼ばれる報告書を発行することができる。製造業者が483または警告状に十分に応答していない場合、FDAは、製造業者に対して法執行行動をとることができ、または他の制裁または結果を適用することができる

しかも、私たちは医療機器報告規則と報告規則を修正して除去しなければならない。医療機器報告法規は、製造業者のデバイスが死亡または重傷を引き起こす可能性があり、または故障が発生した可能性があり、再び故障が発生した場合、死亡または重傷を引き起こす可能性が高い場合、製造業者はFDAに報告しなければならない。報告条例の修正および除去は、機器の健康構成のリスクを低減するため、または健康にリスクを構成する可能性のあるFDCA違反を修復するために、製造業者に現場修正および製品リコールまたは除去をFDAに報告することを要求する。もしこの設備が合理的な可能性があれば、深刻な健康不良の結果や死亡を招く可能性があり、FDAも強制リコールを命令する可能性がある。

あるヒト細胞、組織および細胞と組織に基づく製品、あるいはHCT/Psと呼ばれ、PHSA第361節の規制を受け、“第361節HCT/Ps”と呼ばれ、あるいは単に“361 HCT/Ps”と呼ばれ、他のHCT/PsはFDAの医療機器および/または生物製品に対する規制要求によって制限される。361 HCT/Pと規制された製品は、FDAの事前承認または承認なしに商業流通を行うことができる。21 CFR 1271.10によれば、361 HCT/Pとして規定され、上場前審査を免除するために、HCT/Pは、同種の用途のために最小限に処理されなければならず、他の物品(水、結晶または殺菌、保存または貯蔵剤を除く)と混合して製造することはできない。HCT/Pはまだ必要です

28

全身的影響がなく、生細胞の代謝活動にも依存せず、その主要な機能を発揮するか、または全身性作用を有する場合、自己使用、一次または二次血親のための同種異体使用、または生殖用途のための。親和性とNuShieldは全体的に21 CFR 1271.10での相関基準を満たしていると考えられる。361 Hct/Pガイドによれば、私たちは、AffityおよびNuShieldのラベルおよびマーケティング声明について、創傷カバーとして使用することが意図されていることを明確にし、したがって、361 Hct/P節に適合する。しかしながら、FDAは、私たちの結論に同意しない可能性があり、Affity、NuShield、または私たちが現在所有しているか、または将来市場が所有している可能性のある任意の胎盤ベースのシーツ製品が発売前に承認または承認されることを要求する可能性があり、これは、これらの製品のマーケティングを混乱させ、私たちを規制制裁に直面させ、私たちの業務、財務状況、および運営結果に大きな悪影響を及ぼす可能性がある。第361節HCT/Pは、cGTP、ドナー資格決定要件、有害事象報告、および広告およびラベル要件を含むFDAの特定の法規によって制限される。CGTP条例は、回収、ドナースクリーニング、ドナー試験、加工、貯蔵、ラベル貼付、包装、および配布のすべてのステップを含むが、これらに限定されないHCT/Pを製造するための方法、施設および制御を管理する。

人体で任意の生物候補製品をテストする前に、候補製品は臨床前テストを経なければならない。臨床前試験は、非臨床研究とも呼ばれ、製品の化学、効力、毒性と調合に対する実験室評価、及び候補製品の潜在的安全性と活性を評価し、治療使用のために理論基礎を確立する体内研究を含む。臨床前試験の進行はGLPを含む連邦法規と要求に適合しなければならない。臨床試験と同時に、会社は通常いくつかの長期の臨床前テスト、例えば生殖不良事件と発ガン性の動物テストを完成しなければならず、また薬物化学と物理特性に関するより多くの情報を開発し、cGMP要求に基づいて最終的に商業大量生産薬物の技術を確定しなければならない。製造過程は一貫して高品質の候補薬物ロットを生産することができなければならず、その中で、メーカーは最終薬物製品の特性、強度、品質と純度をテストする方法を開発しなければならない。

臨床試験スポンサーは臨床前研究の結果、及び生産情報、分析データ、任意の利用可能な臨床データ或いは文献、及び提案された臨床方案をFDAに提出し、新薬申請(IND)の一部としなければならない。FDAは、臨床試験の前または期間のいつでも、安全考慮または規定に適合しない理由で、生物候補製品に対して臨床封印を実施することができる。FDAが臨床一時停止を強制すれば,臨床試験はFDA認可なしに再開されず,その後FDA認可の条件下でのみ再開される可能性がある。したがって,INDの提出によりFDAが臨床試験の開始を許可するか,あるいは開始すると,このような試験を一時停止または終了するという問題はないとは判断できない。

臨床試験は,合格した調査者の監督の下でボランティアや患者に生物候補製品を服用することに関連しており,これらの調査者は通常,試験スポンサーに雇用されたりコントロールされていない医師である。臨床試験は書面の研究案に基づいて行われ、臨床試験の目標、用量手順、被験者の選択と排除基準、および被験者の安全性を監視するためのパラメータは、いくつかの有害事象が発生した場合に臨床試験を停止する停止規則を保証することを含む詳細に説明されている。INDの一部として、各スキームおよびスキームのいくつかの修正はFDAに提出されなければならない。INDの提出はFDAが臨床試験の開始を許可する可能性があり,そうでない可能性もある。臨床試験は,すべての研究対象にインフォームドコンセントを要求することを含むFDAのGCP要求を含む規定に基づいて行われなければならない。また,各臨床試験は,臨床試験を行う各機関の機関審査委員会(“IRB”)によって審査·承認され,あるいはサービスを提供しなければならない。IRBは試験参加者の福祉や権利の保障を担当し,臨床試験に参加する個人のリスクが最低に低下するかどうか,期待利益と比較して合理的かどうかなどの項目を考慮している。IRBはまた、各臨床試験対象またはその法律代表によって署名されなければならないインフォームドコンセントの形式および内容を承認し、試験案を審査および承認し、完成まで臨床試験を監視しなければならない。

29

人体臨床試験は通常3つの連続段階で行われ、これらの段階は重複、合併或いは2つの部分に分けられる可能性がある

承認後の臨床試験は,4期臨床試験と呼ばれることがあり,予備承認後に行うことができる。これらの臨床試験は,治療適応が予想される患者の治療から追加的な経験を得るためのものであり,特に長期安全なフォローアップのためである。時々、製品の承認は発売後の臨床研究の完成にかかっている。

臨床開発のすべての段階において、監督管理機関はすべての臨床活動、臨床データと臨床試験調査人員に対して広範なモニタリングと監査を行うことを要求している。臨床試験結果を詳細に説明する年次進展報告はFDAに提出しなければならない。書面のIND安全報告は、以下の状況を決定するために、迅速にFDA、IRBおよび調査者に提出しなければならない:深刻かつ予期しない疑わしい副作用;他の試験の任意の発見;動物或いは生体実験室試験或いは体外試験の結果は、ヒト被験者に重大なリスクがあることを示す;或いは深刻な疑わしい副作用の発生率は方案或いは研究者マニュアルに記載された発生率よりも臨床的に重要な増加である。スポンサーはできるだけ早くINDセキュリティ報告書を提出しなければならないが、いずれの場合も、スポンサーがその情報有資格報告を確定してから15日後に遅れてはならない。スポンサーはまた、FDAに任意の意外、致命的、あるいは生命に危害を及ぼす疑いのある副作用をできるだけ早く通知しなければならないが、スポンサーが初めて情報を受け取ってからの7つの暦日に遅くはない。

FDA或いはスポンサー或いはそのデータ安全監督委員会はいつでも様々な理由で臨床試験を一時停止することができ、研究対象或いは患者が受け入れられない健康リスクに直面していることを発見することを含む。同様に、臨床試験がIRBの要求に従って行われない場合、または候補生物製品が患者の意外な深刻な傷害に関連している場合、IRBは、その機関の臨床試験の承認を一時停止または終了することができる。

開発と審査計画を加速する

FDAはいくつかの方法でBLASの検討を加速させることを許可された。迅速チャネル計画によれば、候補生物製品のスポンサーは、IND書類を提出すると同時にまたは後に、FDAに特定の適応の製品を迅速チャネル製品として指定することを要求することができる。もし生物製品が深刻或いは生命に危害を及ぼす疾病を治療することを目的とし、そしてこのような疾病が満たされていない医療需要を満たす潜在力を示すならば、迅速なチャンネル指定を受ける資格がある。高速チャネルは,候補製品と研究中の特定の適応に適した組合せを指定する.他の利点に加えて、FDAとより大きな相互作用が可能であれば、FDAは、申請が完了する前に、Fast Track BLA部分のレビューを開始する可能性があり、このプロセスをローリングレビューと呼ぶ。

迅速チャネル計画に従って、画期的な治療指定、再生薬物高度治療指定、優先審査、および承認の加速など、FDAの開発および審査を加速するための他のタイプの計画に参加する資格がある可能性があるFDA発売製品を提出する任意のもの。

30

迅速チャネル指定、画期的な治療指定、RMAT指定、および承認の加速は、承認の基準を変更することはありませんが、開発または承認プロセスを加速する可能性があります。

承認後に要求する

FDAの生物製品に対する監督管理は承認後も継続しており、特にcGMP要求については、品質管理と品質保証及び記録と文書の維持を含む。他の生物製品に適用される承認後の要求は、配布製品の身分、効力、純度と全体的な安全性に影響を与える可能性のあるcGMP偏差、記録保存要求、不良反応の報告、最新の安全と治療効果情報の報告及び電子記録と署名要求の遵守を含む。製品開発プロセス、承認プロセスまたは承認後の任意の時間に適用される米国の要求を遵守できなかった場合、出願人または製造業者は、行政または司法民事または刑事訴訟および負の宣伝に直面する可能性がある。これらの行動は、未解決の出願または補充申請の承認の拒否、承認の撤回、臨床棚上げ、IRBの臨床試験の一時停止または終了、警告または無題の手紙、製品のリコール、製品の差し押さえ、生産または流通の完全または部分的な一時停止、禁止、罰金または他の罰金、政府契約の拒否、強制要求の是正広告、またはヘルスケア提供者とのコミュニケーション、禁止、原状回復、利益の返還、または他の民事または刑事罰を含むことができる。

医療製品のマーケティングと普及

設備や生物製品の広告,マーケティング,販売促進活動もFDAの監督を受けており,FDCAの法定基準とFDAの実施条例を遵守しなければならない。FDAによるマーケティングおよび販売促進活動の監督機関の審査には、消費者向けの広告、ヘルスケア提供者が指導する広告および販売促進、医療専門家とのコミュニケーション、販売促進番組、電子メディアに関連する販売促進活動が含まれるが、これらに限定されない。FDAはまた、販売促進を背景に製品の安全性や有効性について述べた業界賛助の科学的·教育活動を規制している。スポンサーはまた、製品の承認ラベルに記載されていない製品の宣伝または患者集団における製品の普及のための宣伝製品の使用を禁止するようなFDAの広告および販売促進要件を遵守しなければならない(“ラベル外使用”と呼ばれる)。FDAは、承認されていない製品用途またはその広告およびラベル法律に違反する他の企業の法執行行動を推進することができる。法執行行動には、製品差し押さえ、禁止、民事または刑事処罰または監督管理書簡が含まれる可能性があり、これは、医療保健専門家に是正広告または他の是正コミュニケーションを発行する必要があるかもしれない。

31

政府提唱者

私たちは政策立案者とともに公共政策宣伝に参加し,私たちの治療製品が患者や医療にお金を払っている人に価値を提供するために努力し続けている。我々は,政府政策立案者とともに持続可能な医療資金調達に対する長期的な方法を奨励し,革新的な薬物の獲得を確保し,FDAが規制している医療機器や生物製品を予算節約の源としすぎないことを提唱した。衛生保健支出比率が歴史的に下位の市場では,これらの国の政府が投資を増やし,市場改革を行い,その市民が適切な衛生保健の機会を得ることを奨励している。

精算·詐欺·乱用に関する規定

アメリカでは、私たちの製品と私たちの顧客は広範な連邦と州機関によって広く規制されています。これらの機関は、私たちの製品の保険範囲と精算を規制し、医療詐欺や患者や保険計画の乱用を招く可能性のある活動を禁止しています。国際的には,他国の政府もその医療精算計画や医療項目やサービスの交付実施規定を規定している。

アメリカ連邦医療詐欺と法律乱用は一般的に私たちの活動に適用されます。私たちの製品は連邦医療計画、例えば連邦医療保険と医療補助のような連邦医療計画に属しています。私たちおよび私たちの活動に適用される主なアメリカ連邦医療詐欺および乱用法律は、(1)“連邦医療保険計画によって精算可能な業務を生成するために、故意に提供、誘致、支払い、または受け取ることを禁止し、故意に提供、誘致、または受け取ることを禁止する”反リベート法規“と、(3)任意の第三者支払者への虚偽陳述および詐欺的および乱用クレームを禁止する”虚偽精算法“とを含む。

“逆リベート規約”はその広範な適用性のため、特に重要な意義を持っている。具体的には、“逆控除条例”は、他人に個人を推薦または誘導するために、任意の人が直接または間接的に故意に報酬を請求、提供、提供、または提供、手配、または推薦することを禁止し、MedicareおよびMedicaid計画のような連邦医療計画に従って全てまたは一部の費用を支払うことができる商品またはサービスを提供する。場合によっては、医療提供者、患者、または顧客との実質的に任意の財務的相互作用は、反リベート法規に関連する可能性がある。すべての規定の要求が満たされれば、法定例外状況と規制安全港はいくつかの相互作用を保護して起訴されないことができる。しかし、ほとんどの避難港や例外は公正な市価取引を必要とする。政府は保護されていない活動に行動する時に法執行自由裁量権を行使することができる。私たちがよく参加する多くのタイプの相互作用、例えば顧客支援サービスは、反リベート法規に関連する可能性があり、安全港や例外状況によって保護されない可能性があり、構造が不適切であれば、政府の審査と法執行行動のテーマとなってきた。もし政府がこのような活動が虐待だと認定すれば、私たちは法執行行動の影響を受けるかもしれない。傷のケア製品を生産している他の会社は政府の審査と法執行を受けてきた。例えば、2017年初め、Shire PharmPharmticals LLCとShire plcの他の子会社は、連邦と州虚偽請求法案の告発を終わらせるために3億5千万ドルを支払うことに同意し、ShireとShireが2011年に買収した会社Advanced BioHeating, リベートやその他の不正な方法を用いて診療所や医師にその製品Dermagraft(後に製品を買収した)を誘導または過剰使用させた。反リベート法違反の懲罰には,監禁などの刑事罰や罰金などの民事制裁が含まれる可能性があり,連邦医療保険,医療補助,他の連邦医療計画から除外される可能性がある。排除は私たちの製品が連邦医療計画によって精算される資格がないということを意味するだろう。

同様の州虚偽請求,反リベート,保険法があり,国が援助した医療補助や他の医療計画,商業第三者支払者に適用される。保険会社はまた、メーカーに対して個人訴訟を起こし、メーカーのモデルが連邦“詐欺影響と腐敗組織法”(Racketeer Inc.and Corrupt Organities Act、略称RICO)に基づいて虚偽請求をするため、3倍の損害賠償金を支払うことができる。さらに、医師または当事者が別の国の政府関係者である場合、このような配置はその国の法律に違反し、“反海外腐敗法”(Foreign Corrupt Practices Act、略称FCPA)は、米国内の会社が医師または米国国外の他の当事者と合意した手配を起訴するために使用される可能性がある。

審査を受け、反リベート法規によって潜在的な行動理由を提供する以外に、医療機器と薬品メーカーの定価、販売とマーケティング行為も連邦と州の2級の厳格な集中的な監督管理を受けている。例えば,連邦法律·法規は政府医療保険計画のための定価方法を確立し,メーカーの価格計算を支援するために定期的にCMSに販売情報を報告することを要求している。近年、連邦政府とますます多くの州は新しい薬品価格透明性要求を導入し、機関或いは潜在的な買い手に薬品価格の上昇に関する広範な情報を開示することを要求するかもしれない。医療法律および法規は、製造業者と医療提供者との間の財務的相互作用を一般的に制限する;製薬および医療機器会社は、業界協会によって発表された自発的コンプライアンス基準および米国連邦政府によって公布された関連コンプライアンスガイドラインを遵守することを要求し、および/または財務相互作用(いわゆる日光法律)を政府および/または公衆に開示することを要求する。その中の多くの法律法規の要求が曖昧で、あるいは行政指導が必要である。曖昧さがあれば、製造業者は要求を合理的に解釈しなければならないが、これらの解釈は

32

挑戦する。法律とその実施の曖昧性を考慮して、私たちの活動は関連連邦と州法律法規の罰則条項によって制限される可能性がある。

上記の法律や法規を含めて、私たちのヘルスケア法律や法規に適用されることは、絶えず変化する解釈や法執行裁量権の影響を受ける可能性があります。もし政府当局が私たちが適用された法律や法規を遵守していないと判断した場合、私たちおよび私たちの官僚や従業員は、連邦医療保険または医療補助受益者から除外された製品サプライヤーを含む厳しい刑事および民事経済処罰を受ける可能性がある。清算および医療製品およびサービスに関する法律および法規を遵守しないいかなる行為も、私たちの名声、業務、財務状況、キャッシュフローに悪影響を及ぼす可能性がある。医療製品やサービスの提供に関する法律や法規の遵守を確保するために,HHS監察長室の7つの有効なコンプライアンス計画に基づく包括的なコンプライアンス計画を実施した。私たちのコンプライアンス計画にもかかわらず、私たちの運営がすべての適用された医療法律を完全に遵守していることを確実にすることはできない。

私たちの収益性と運営は、立法、規制·精算政策と決定の変化、個人支払者の精算範囲や支払い決定や政策の変化に関するリスクの影響を受けています。清算制度にさらなる立法や行政改革を実施したり、これらのシステムの管理人が引受や精算において私たちの製品に関連する不利な決定を実施することは、清算を著しく減少させたり、引受拒否を招いたりする可能性があり、これは、私たちの製品の受け入れと需要、および私たちの顧客が支払うことを望む価格に影響を与える可能性がある。

季節性

私たちの第四四半期の収入は他の四半期よりもっと強いです。多くの病院は第四四半期に私たちの製品の調達を増加して、アメリカでの予算周期が終わるのに合わせています。1年間で,患者の免責額に対する満足度も今年の遅い時期の収入増加につながる。全体的に言えば、私たちの第1四半期の収入は通常前4四半期を下回り、第2四半期と第3四半期の収入は第1四半期を上回り、第4四半期の収入は今年最高となる。

人的資本資源

2022年12月31日現在、私たちは世界に約1,030人の従業員を持っています。私たちの職員たちの中で誰も集団交渉協定を代表していない。私たちは一度も休業を経験したことがない。私たちは私たちの従業員が仲がいいと信じている。

私たちの業務を管理する際には、従業員を誘致、発展、維持するための一連の措置と目標に重点を置いており、これらの措置と目標は、多様性、コミュニケーション、報酬、任期、専門発展、および健康、福祉、安全を含む私たちの業務に非常に重要だと考えています

33

利用可能な情報

私たちのインターネットサイトはhttp://www.Organenesis.comです。当社のウェブサイトを通じて、Form 10-K年間報告、Form 10-Q四半期報告、Form 8-Kの現在の報告、およびこれらの報告の任意の修正、および依頼書を無料で提供し、これらの材料を米国証券取引委員会または米国証券取引委員会に電子的に提出した後、合理的で実行可能な範囲で時々他の文書を提供します。これらのアメリカ証券取引委員会の記事は私たちのサイトの“投資家”欄で得ることができます。私たちのウェブサイト上の情報は、私たちがアメリカ証券取引委員会に提出した本報告書や他の任意の報告書の一部ではない。

第1 A項リスク要因

リスク要因の概要

以下は,我々のAクラス普通株投資に投機的あるいはリスクを持たせる要因の概要である.この結論は私たちが直面しているすべての危険を解決していない。我々のAクラス普通株に投資決定を行う前に、本リスク要因要約でまとめられたリスクおよび我々が直面している他のリスクのより多くの議論を、以下の“リスク要因”というタイトルで見つけることができ、これらの議論は、本10-K表の他の情報および米国証券取引委員会に提出された他の文書と共に慎重に考慮すべきである。

34

35

リスク要因

以下に説明するリスクおよび不確実性、ならびに本年度報告書10-Kフォームおよび米国証券取引委員会に提出された他の文書に含まれる情報をよく考慮しなければなりません。以下に説明するリスクと不確実性は、私たちが重大なリスクと不確実性として決定したものであるが、私たちが直面している唯一のリスクと不確実性ではない。我々の業務はまた、世界経済の減速、地政学的事件、法律または会計規則の変化、金利および為替レートの変動、テロ、国際紛争、重大な健康問題、自然災害または予想経済および商業状況の他の中断を含む米国および非米国の全体的な経済および業界状況のような、他の多くの会社の一般的なリスクおよび不確実性に影響を与える。私たちは今知らないか、あるいは私たちが現在どうでもいいと思っている他のリスクと不確実性はまた私たちの業務運営と流動性を損なう可能性がある。

臓器発生とその業務に関するリスク

私たちの経営業績は様々な要素によって大幅に変動するかもしれませんが、その多くの要素は私たちがコントロールできません。

私たちは以下の要素の影響を受けて、これらの要素は私たちの経営業績にマイナスの影響を与えるかもしれません

36

私たちの現在と未来の支出水準は主に私たちのいくつかの支出レベルが大きく固定されているにもかかわらず、私たちの投資計画と未来の事件の推定に基づいている。私たちは予期せぬ収入不足を補うために支出をタイムリーに調整できないかもしれない。したがって、私たちの計画支出に対して、収入のいかなる重大な不足も私たちの業務、運営結果、財務状況に直接的な悪影響を及ぼすだろう。さらに、競争環境の変化または法律法規の変化に対する戦略的応答として、私たちは時々、いくつかの価格設定、サービスまたはマーケティング決定(例えば、値下げ)を行うことができ、これらの決定は、私たちの業務、運営結果、および財務状態に実質的な悪影響を及ぼす可能性がある。上記の要因により、我々の収入と経営業績は現在も将来も予測が困難である。

私たちは過去数年間に重大な損失が発生しましたが、2020年度、2021年度、2022年度の純利益を報告しましたが、将来的には赤字になる可能性があります。

これまで、私たちは主に債務と株式融資を通じて私たちの運営に資金を提供してきました。2022年、2021年、2020年12月31日までの会計年度を除いて、私たちが報告した純収益はそれぞれ1,550万ドル、9,420万ドル、1,720万ドルで、設立以来、運営に長年の損失を出しています。2022年12月31日現在、私たちの累計赤字は4530万ドルです。私たちは私たちの製品の販売を支援するために巨大な販売とマーケティングコストが発生すると予想される。私たちのこれまでの損失は、未来のいかなる潜在的な損失に加えて、私たちの業務、経営結果、財務状況に悪影響を及ぼす可能性があります。

私たちは私たちの財務報告の内部統制に大きな弱点があることを発見し、私たちの経営陣は、私たちの開示統制と手続きが無効だと結論した。

“重大な欠陥”とは、我々の財務諸表の重大なミス報告がタイムリーに予防または発見されない可能性があるように、財務報告の内部統制に欠陥または欠陥が存在する組み合わせを意味する。我々は、(I)重要な非従来の取引を適切に識別して評価するための有効な制御を設計し、維持し、(Ii)取引の適切な開始および記録を支援するために、情報技術の一般的な制御および適切な役割分担を設計し、維持し、それにより、これらのデータに依存するトラフィックフロー制御およびアプリケーションへの影響を提供する。

先に報告した重大な欠陥のまとめに含まれるいくつかの内部制御欠陥の解決に成功したが、残りの内部制御欠陥と、この時期に発見された他の内部制御欠陥とを修復しようと努力しており、これらの欠陥をまとめて、2022年12月31日までに存在する財務報告内部制御の重大な欠陥を形成している。しかし、私たちはあなたに未来にもっと多くの重大な欠陥や重大な欠陥が発生しないということを保証できません。もし私たちが財務報告の内部統制や私たちの開示統制や手続きに有効でなければ、私たちの財務結果を正確に報告したり、詐欺を防止することができないかもしれません。これは、投資家が私たちの報告書の財務情報に自信を失い、私たちの株価下落を招く可能性があります.

これらの実質的な弱点の修復に一定の進展があったにもかかわらず、2022年12月31日までに、上記の実質的な弱点が存在すると結論した。我々は、財務報告の内部統制上の欠陥を是正するための措置を講じ、上記のような重大な弱点の根本的な原因を解決するための追加的な手続きと制御措置を実施した。もし私たちが上記の重大な弱点をうまく補うことができない場合、あるいは未来に他の重大な弱点や他の欠陥が発生した場合、私たちは私たちの財務業績を正確に報告できない可能性があり、これは私たちの財務業績に重大な誤報を招く可能性があり、改めて述べる必要がある。

迅速な技術変革は私たちの製品を時代遅れにするかもしれません。研究開発を通じて私たちの製品の供給を向上させなければ、効果的に競争できないかもしれません。

私たちの製品の背後にある技術は迅速で深刻な技術変革の影響を受けている。個々の分野の技術が進歩してより広く知られるようになり,競争も激しくなる.他の人が、私たちが提供したり、開発を求めている製品、サービス、プロセスよりも顕著に優れたサービス、製品、またはプロセスを開発しない保証はありません。このようなどんな事件も、私たちの業務、運営結果、そして財務状況に実質的な悪影響を及ぼす可能性がある。

私たちは変化する顧客のニーズや競争圧力と技術に対応するために、私たちの製品供給を強化し、拡大することを計画していますが、私たちは成功しないかもしれません。すべての新製品の発売や既存製品の強化が成功するかどうかは、私たちが能力があるかどうかを含む多くの要素に依存する

37

私たちが開発し、必要に応じて規制部門の新製品や製品改善の承認または承認を得て市場ニーズを満たしていない場合、またはこれらの製品や改善に対する需要が不足していれば、私たちの運営業績は影響を受けるだろう。新製品、技術、材料、あるいは他の革新の商業可能性を十分に決定できるまで、私たちの研究と開発には大量の時間と資源投入が必要かもしれない。さらに、強化機能または新世代製品の開発に成功したとしても、これらの強化機能または新世代製品は、政府医療保健計画(例えば、Medicareまたは個人健康計画)のカバーまたは精算を受けることができない可能性があり、生じる可能性のある売上は開発コストを超えることはなく、および/または、顧客の選好の変化や競争相手が新しい技術または機能を含む製品を発売することによって、すぐに淘汰される可能性がある。

商業的に成功するためには、私たちは医者を説得しなければなりません。私たちの製品は既存の治療法の安全で有効な代替品であり、私たちの製品は彼らの手術に使用すべきです。

私たちは経験、臨床データと発表した同業者評議の定期刊行物文章によって特定のプログラムで私たちの製品を使用することが伝統的な方法の有利な代替案であることを確定した時にのみ、医者は私たちの製品を採用すると信じている。医師も費用対効果のある製品の使用に興味を持ち,責任看護組織やACOや医療の家などの環境で勤務する可能性があり,これらの環境ではかなりのコストコントロール圧力に直面している。一般的に、医師は彼らの医療実践を変え、私たちの製品を使用するのが遅いかもしれません

私たちの製品に対する市場の受け入れ度は多くの要素に依存し続けるだろう

38

そのほか、著者らは現在著者らのいくつかの製品に対して臨床研究を行っており、これらの製品は361 Hct/psの価格で市場に投入し、各種の臨床応用の治療効果データを産生する。この361項目のHCT/P臨床試験の不利な結果、例えば臨床治療効果の不足或いは治療に関連する深刻な副作用は、医師と病院の使用と著者らの製品の採用に負の影響を与え、それによって私たちの市場受容度に影響を与える可能性がある。

私たちは影響力のある医師が私たちの製品の推薦と支援が市場の受け入れと採用に重要だと信じている。このような支援が得られなければ(例えば、良好な長期臨床データを証明できないので)、医師や病院は私たちの製品を使用しないかもしれません。これは、予想される収入を達成する能力を著しく低下させ、持続的な利益を阻止するでしょう。

業務を展開する過程で、私たちは監督管理の品質要求を遵守し、製品に発生する可能性のある品質問題、および製品に含まれる第三者コンポーネントの欠陥を十分に解決しなければならない。品質問題が生じる可能性のあるリスクを最大限に低減するために内部プロセスを構築しているが,これらのリスクを解消または軽減できない可能性があり,品質問題が生じる可能性があり,その場合には責任を負う。もし私たちの製品の品質が監督機関、医者あるいは患者の期待に合わなければ、私たちは規制制裁を受けるかもしれません。私たちのブランドと名声は影響を受けるかもしれません。私たちの業務、運営結果、財務状況は不利な影響を受けるかもしれません。

私たちは製品責任クレームのリスクに直面していて、十分な製品責任保険を獲得したり維持できないかもしれません。

私たちの業務は私たちを医療機器と人体組織製品の製造、加工、調査とマーケティング過程に固有の製品責任クレームリスクに直面させます。私たちは今、将来的にも潜在的な集団訴訟や大規模侵害クレームを含む製品責任クレームや訴訟を受ける可能性があり、私たちの製品が安全でない条件やダメージを招く可能性があると主張しています。製品責任クレームは、患者とその家族、ヘルスケア提供者、または私たちの製品を販売している他の人によって提出される可能性があります。勝訴するか否かにかかわらず、訴訟を弁護する費用が高く、経営陣の注意を移し、マイナスの宣伝を招く可能性があり、これは私たちの製品の撤回や市場の私たちの製品に対する受け入れ度を低下させる可能性がある。もし私たちが製品責任クレームに成功的に対抗できなければ、私たちは大量の責任とコストを招くかもしれない。さらに、製品責任クレームは、是非曲直や最終結果にかかわらず、以下のようになる可能性がある

私たちは製品責任保険がありますが、十分だと思いますが、この保険は賠償免除額と保険範囲の制限を受けて、この保険を維持できないかもしれません。しかも、請求は私たちの保証範囲を超えたり、私たちの保険証の保証範囲から除外される可能性があります。もし私たちが製品責任保険を許容可能なコストまたは許容可能な条項に維持できず、十分な保証範囲を提供したり、他の方法で潜在的な製品責任クレームから身を保護したり、私たちが必要な保険金額を過小評価したりすると、私たちは重大な責任に直面する可能性があり、これは私たちの業務を損なう可能性があります。1つ以上の製品責任クレームは、私たちの株価を下落させる可能性があり、私たちの責任が私たちの保険範囲を超えた場合、私たちの業務、運営結果、財務状況に悪影響を及ぼす可能性があります。

製品供給中断や在庫損失は、私たちの業務、経営結果、財務状況に悪影響を及ぼす可能性があります。

私たちの製品は技術的に複雑なプロセスを使って製造されており、専門的な施設、高度に特定の原材料、その他の生産制限が必要です。これらのプロセスの複雑さや厳格な会社や政府基準は

39

私たちの製品の製造と貯蔵は、私たちを生産リスクに直面させる。持続的な生産リスクに加えて、プロセス偏差または承認されたプロセス変更の予期しない影響は、安定性要件または規範を含む法規要件に適合しない可能性がある。私たちの製品の大部分は規定された温度範囲で貯蔵されて輸送されなければならない。例えば,環境条件がこの範囲からずれると,我々の製品の残賞味期限が損なわれる可能性があり,あるいはその安全性や有効性が悪影響を受け,使用に適さない可能性がある。このような偏差は発見されないかもしれない。実際または疑わしい生産·流通問題の発生は在庫損失を招く可能性があり、場合によってはリコールされ、名声損害と製品責任リスクをもたらす。発見された問題の調査と救済は生産遅延を招き、多くの追加費用を招く可能性がある。例えば、私たちのサプライヤーの生産問題のため、私たちの親和性製品の生産は2019年第1四半期に一時停止します。そのため、私たちは別のサプライヤーを見つけ、2020年第2四半期に商業規模の生産を再開するしかない。その後、追加の容量と供給上の冗長性を提供するために、第2の供給源を追加した。このような供給中断はAffityの収入を減少させる。我々は,他の製品の生産量を増加させることで失われた親和性収入を部分的に相殺することができるが,将来の親和性,デマグ,あるいは我々の他の製品の貯蔵や製造に一時停止や故障が発生した場合には保証できない.将来、私たちの製品のどんな貯蔵や製造故障や供給損失も、私たちの市場シェアを失い、私たちの収入と運営に悪影響を及ぼす可能性があります。

上述したように、デマゴフは2021年第4四半期に生産を停止し、デマグフは2022年第2四半期に販売を停止した。私たちは私たちのデルマ製造を新しい製造施設に移したり、第三者メーカーを招聘することを計画しています。これは大量の長期的なコスト節約をもたらすと予想されています。デマグラブが利用できない間、私たちは顧客がデマグラブの代わりにApligrafを使い、デマグラブの販売を一時停止することは私たちの純収入に実質的な影響を与えないと予想している。しかし、予想される大量の長期コスト節約を実現していない場合、あるいはデマゴフを使用できない間にデマングフの代わりにApligrafを使いたくない場合、これは私たちの純収入や運営業績に悪影響を及ぼす可能性があります。

私たちの製品は限られたサプライヤーとメーカーに依存しているので、私たちのNuShield、Affity、Apligraf、PuraPly抗菌製品を含めて、もし私たちがどんな重要なサプライヤーも失ったら、私たちは巨大な製品開発コストと材料配送遅延を発生する可能性があり、これは私たちの製品販売に大きな影響を与えるかもしれません。

私たちの製品のいくつかの部品は限られたいくつかのサプライヤーから得られました。私たちの成功のために、私たちのサプライヤーは法規の要求に従って、合意された仕様に従って、受け入れ可能なコストで、タイムリーにこれらの部品を提供することができなければなりません。供給の連続性と高品質と信頼性を維持するための私たちの努力は成功しないかもしれない。私たちのサプライヤーが経験した製造中断は私たちのこのような部品の供給を危険にさらすかもしれない。FDAは私たちの製品の製造に厳しい規制と要求を持っているため、私たちはいくつかの構成要素や材料のための追加または代替源を迅速に確立することができないかもしれない。提供される製品が製品性能の構成要素である場合や独自の技術を採用している場合、サプライヤーの交換には多大な努力や大量の投資が必要となる可能性がある。生産の減少または中断(現在、新しい製造施設への移行または第三者製造業者との交渉前にデマグ製造を一時停止していることを含む)、または代替原材料や部品源を得ることができず、私たちの業務、運営結果、および財務状況に実質的な影響を与える可能性がある。さらに、私たちの1つまたは複数のサプライヤーは、私たちの調達またはレンタルデバイス、用品、製品、またはコンポーネントについて私たちにクレジットを提供することを拒否するか、または明らかにあまり割引されていない条項またはより厳しい条件で私たちにクレジットを提供することにのみ同意する可能性があります。これは、必要な設備、用品、製品、コンポーネントを経済的に効率的かつタイムリーな方法で購入またはレンタルする能力を深刻に乱す可能性があり、私たちの業務、運営結果、および財務状況に重大な悪影響を及ぼす可能性があります。いかなる死傷者も自然災害も, 任意の独占サプライヤー運営の他の中断、または任意の既存の独占供給契約の意外な損失は、私たちの業務、運営結果、および財務状況に実質的な悪影響を及ぼす可能性がある。

私たちの製品は人間ドナーの組織供給に依存しており、どんな供給中断も私たちの業務、運営結果、財務状況に悪影響を及ぼす可能性があります。

私たちが生産した多くの製品は私たちが人体組織を得ることを要求している。他の要素を除いて、私たちの業務の成功は人間ドナー組織の獲得性にかかっている。私たちの供給源から組織を得ることができなかった場合は、人体組織を含む製品の需要を効果的に満たす能力を妨害するだろう。我々の製品のために人体組織を加工することは非常に労働集約型であるため,安定した供給流を保つことは困難である。寄付組織の獲得性は、規制の変化、寄付過程に対する公衆の世論、および業界における私たち自身の名声の悪影響を受ける可能性もある。著者らが十分な人体組織の供給を獲得する上で直面する可能性のある挑戦は、獲得性、品質と交付スケジュールの限られた制御を含むいくつかのリスクに関連する。さらに、任意の人体組織成分供給のいかなる中断も、新たな供給源が見つかるまで、我々の製品を製造する能力を実質的に損なう可能性がある(もしあれば)。私たちは合理的な時間内にまたは商業的に合理的な条項で十分な代替供給ルートを見つけることができないかもしれません。これは私たちの業務、運営結果、および財務状況に重大な悪影響を及ぼすでしょう。

40

私たちの製品で使用されている原材料価格の上昇や利用できないことは、私たちの業務、運営結果、財務状況に悪影響を及ぼす可能性があります。

私たちの収益力は製品生産に使われる原材料価格の影響を受けています。これらの価格は、需給変化、全体的な経済状況、労働力コスト、燃料に関連する輸送コスト、競争、輸入税、消費税、その他の間接税、通貨為替レート、政府規制など、私たちがコントロールできない要素に基づいて変動する可能性がある。医療業界の高度な競争性と、私たちの顧客と第三者支払者のコスト制御努力により、重要なコンポーネントや原材料のコスト増加をより高い価格で顧客に転嫁することができないかもしれません。肝心な部品や原材料のコストが増加すれば、値上げによってこれらの増加したコストを完全に回収することができない、あるいは他のコスト削減によってこれらの増加したコストを相殺することができなければ、より低い利益率と収益性を経験するかもしれない。インフレやその他の原因により原材料価格が大幅に上昇し、生産性向上、価格上昇、その他の方法で回復できず、私たちの業務、運営結果、財務状況に悪影響を及ぼす可能性がある。

私たちは大量の資本を投入し続け、私たちの販売やマーケティングインフラを最大限に拡大し、これらの努力が売上の著しい増加を招く保証はない。

私たちは、私たちの販売チームを最適化することによって、2017年にNuTech Medicalおよび2020年にCPN Biosciencesを買収した際に買収した製品のマーケティングと販売をさらに支援することを含む、私たちの内部販売とマーケティング能力を最大限に向上させることに取り組んでいます。そのため、私たちは新しい顧客に接することができ、売上を増加させることができるように、私たちの製品の販売とマーケティング資源に投資し続けます。これらの費用は私たちの経営業績に影響を与え、私たちが引き続き私たちの製品の売上を大幅に増加させることに成功する保証はありません。

私たちが統制していない独立販売機関との関係の減価や終了は、私たちの収入と利益を創出する能力に実質的な悪影響を及ぼす可能性がある。私たちは独立した販売機関ともっと多くの関係を発展させて、私たちのある製品の収入を増加させるつもりです。私たちはそれができなくて、私たちが売上を増加させることを阻止するかもしれません。

私たちの収入の一部は独立販売機関との関係から来ている。どのような理由でも、これらの関係の減少または終了は、私たちの収入および利益を創出する能力に実質的かつ不利な影響を及ぼす可能性がある。独立販売エージェントは通常その範囲内のクライアント関係を制御するため,我々と独立販売エージェントとの関係が終了すると,我々とクライアントの関係が失われる.また,独立販売機関の現場販売エージェントを制御していないため,我々の販売プロセス,コンプライアンス,その他の優先事項が流通業者によって一貫して伝達·実行されることが確保できないリスクがある.私たちが私たちの主要な独立販売エージェントと関係を維持できなかった場合、あるいは私たちの独立販売エージェントが私たちの販売プロセス、法規遵守、その他の優先事項を遵守することを確保できなかった場合、これは私たちの業務、運営結果、財務状況に悪影響を及ぼす可能性があります。私たちは独立販売機関が私たちの製品を販売する時の行為に責任を負うかもしれません。私たちは彼らの活動に対する制御の不足が私たちのこのような違反を予防、検出、または解決する能力を阻害します。

私たちはもっと多くの独立販売機関と関係と手配を発展させて、私たちのいくつかの製品の売上を増加させるつもりです。しかし、私たちはこのような関係を発展させることができないかもしれません。この場合、私たちは売上を増やすことができないかもしれません。私たちの成功は私たちの独立販売機関とその代表がある地域で私たちの製品を維持し、激励できるかどうかにある程度かかっています。彼らは私たちのマーケティング計画を成功的に実施しないかもしれない。私たちのいくつかの独立販売機関は私たちの製品を独占的に販売しないかもしれませんが、他の会社の類似製品を提供するかもしれません。私たちの独立販売機関は私たちとの契約を終了するかもしれません。私たちの製品に十分な販売努力を投入するかもしれません。あるいは彼らの販売努力を彼らにもっと多くの手数料をもたらす他の製品に集中させるかもしれません。これは私たちの業務、経営業績、財務状況に悪影響を及ぼすかもしれません。私たちはまた、これらの製品を商業的に合理的な条項でマーケティングおよび/または流通することに同意する、より多くの独立した販売機関を見つけることができないかもしれない。もし私たちが商業的に受け入れ可能な条項で新しい独立販売エージェント関係を構築したり、既存の販売代理契約を更新したりすることができなければ、私たちの業務、経営結果、財務状況は実質的な悪影響を受ける可能性がある。また、これらの独立販売機関の統制は、私たちの従業員のように厳密ではないため、独立販売機関の不正に関連するリスクを低減する措置をとる可能性がありますが、規制要件や私たちの要求や私たちの政策を遵守しないリスクがあり、これも私たちの業務に悪影響を及ぼす可能性があります。

私たちは私たちの組織を拡大し続ける必要があり、成長を管理することは予想以上に難しいかもしれない。

私たちの成長を管理することは私たちが予想していたより難しいかもしれない。私たちは、私たちの既存と予想される未来の製品の市場に浸透してサービスし、新製品の開発を継続するために、一定の大きな拡張が必要になると予想される。この拡張は管理、業務、そして財政資源に大きな圧力を与えるだろう。私たちの業務の予想成長を管理するためには、既存の運営と財務システム、プログラム、制御を修正し、新しいシステム、プログラム、制御を実施しなければなりません。私たちはまた私たちの財政、行政、そして運営者たちを拡大しなければならない。経営陣はできないかもしれない

41

必要な人員を採用、訓練、維持、激励、管理したり、既存と潜在的な戦略関係と市場機会を識別、管理、開発したりする。

私たちの組織を拡大することに加えて、私たちは私たちの製造能力を拡大しており、これは大量の資本支出を必要とする。もしこのような資本支出が予想以上であれば、私たちの財務状況と資本資源に悪影響を及ぼすかもしれない。また、規制やその他の理由により、私たちの製造施設の拡張が遅れた場合、組織規模の拡大や会社の目標達成能力を制限することができるかもしれません。私たちが計画通りに私たちの製造施設を拡大することができても、私たちは私たちの投資のすべての期待的な利益を達成できないかもしれない。

私たちは買収を通じて私たちの業務を拡大するかもしれません。NuTech MedicalおよびCPN BioScienceに対する私たちの買収、ライセンス、投資、および他の会社や技術への他のビジネススケジュールと同様です。このような買収や商業計画は重大な危険をもたらすかもしれない。

私たちは、ライセンス、流通プロトコル、投資、直接買収によって会社、部門、技術、製品、および権利を買収する戦略的機会を定期的に評価し、例えばNuTech MedicalおよびCPN Biosciencesを買収するなど、私たちの業務を発展させる。1つ以上の取引については

このようなプロジェクトのいずれも私たちの収入、財務状況、そして収益性に実質的な悪影響を及ぼす可能性がある。企業買収は、買収された企業に関連する未知の負債のリスクにも関連しており、実質的である可能性がある。我々のNuTech MedicalとCPN Biosciencesの買収は我々の傷ケア製品の組合せを拡大し,我々のNuTech Medicalの買収は外科と運動薬物市場を含めて潜在市場を拡大した。多くの要素、統合過程の遅延、傷口看護市場への浸透に成功できない羊膜種別或いは必要な監督管理許可を得ることができないため、著者らは短期内或いは根本的に今回の買収による収入、コスト節約と協同効果の増加を実現できないかもしれない。買収に関連する追加責任には、政府法規を遵守しないことが含まれる可能性があり、これらの法規は私たちを調査および民事と刑事制裁を受けることができるかもしれない。例えば、FDAの品質要求に適合していない会社を買収したり、医師に費用や他の形態の報酬を支払ったりして、彼らの製品の使用を引き付けることができるかもしれない。未知の債務を発生させたり、買収を達成できなかった予想収益は、私たちの業務に実質的な悪影響を及ぼす可能性があり、私たちはすべての投資を損失したり、初期投資を回収できなくなる可能性があります。その中には、ライセンスまたは流通権の取得、製品の買収、初期在庫の購入、またはスタートアップ企業に投資するコストが含まれている可能性があります。私たちの投資を回収できない、あるいはこのような投資、関連営業権または資産を任意にログアウトすることは、私たちの業務、運営結果、財務状況に実質的な悪影響を及ぼす可能性があります。

新しいビジネスラインや新しい製品とサービスは私たちを追加的なリスクに直面させるかもしれない。

私たちは時々新しいビジネスラインを実施したり、例えばNuTech Medicalを買収する際に買収した外科および運動医学製品、あるいは既存のビジネスライン内で新しい製品およびサービスを提供するかもしれません。これらの努力に関連するリスクと不確実性は、特に市場が十分に発展していない場合や発展している場合である。新しいビジネスラインや新製品やサービスを開発·マーケティングする際には、大量の時間と資源を投入する可能性があります。外部要素、例えば法規遵守性義務、競争的代替方案、市場受容度の不足と市場選好の変化は、新業務或いは新製品の成功実施にも影響を与える可能性がある

42

あるいはサービスです。新業務ラインや新製品やサービスを開発·実施する過程で、これらのリスクをうまく管理できなければ、我々の業務、運営結果、財務状況に重大な悪影響を及ぼす可能性がある。

情報技術システムの深刻な中断や情報セキュリティの破壊は、我々の業務、運営結果、財務状況に悪影響を及ぼす可能性がある。

私たちは先進的な情報技術システムに大きく依存して私たちの業務を運営しています。通常のビジネスプロセスでは、大量の機密情報(個人情報および知的財産権を含むが、これらに限定されない)を収集、格納、および送信する。我々はまた,我々の情報技術インフラの重要な部分を含む当社の業務の重要な部分を第三者に外注しているため,我々は我々の機密情報を入手可能または入手可能な第三者との多くの独立したサプライヤー関係を管理している.我々の情報技術および情報セキュリティシステムの規模および複雑さ、ならびに私たちと契約を締結した第三者プロバイダのシステム(およびその中に存在する大量の機密情報)は、そのようなシステムが、私たちの従業員またはプロバイダの不注意または意図的な行為、または第三者の悪意の攻撃によって、サービス中断またはセキュリティホールの影響を受けやすい可能性がある。このような攻撃の複雑さはますます高くなっており,広範な動機(産業スパイや市場操作に限定されない)や専門知識を持つ団体や個人によって実施されている.データや情報技術の保護には多くの資金が投入されているが,サービス中断やセキュリティホールを防ぐための努力は保証されていない.例えば,2020年8月には,我々の情報技術(“IT”)システムが脅迫ソフトウェア攻撃を受け,あるITシステムが短時間で部分的に損傷している.私たちは法律顧問や他の事件対応専門家とともに事件の調査を終えた。私たちは脅迫ソフトウェア攻撃に関連した大きな損失を受けず、すべてのデータを迅速に回復することができます, 私たちの業務に最小限で一時的な中断だけをもたらすだろう。私たちはデータセキュリティと情報技術システムを保護する措置を取っていますが、これらの措置はこれらの事件を防ぐことができないかもしれません。私たちのネット保険の保険範囲は上記の特定の事件をカバーする可能性がありますが、この保険は賠償免除額と保険範囲の制限を受けて、私たちはこの保険を維持できないかもしれません。しかも、請求は私たちの保証範囲を超えるかもしれない。私たちのシステムのいかなる中断または抜け穴も、私たちの業務運営に悪影響を及ぼす可能性があり、および/または、キーまたは敏感な機密情報または知的財産権の損失をもたらし、財務、法律、商業および名声の損害をもたらす可能性があり、または第三者が私たちの証券を取引するために使用するための重要なインサイダー情報を得ることを可能にします。

HIPAA,HITECH法案,CCPAがカバーする個人データ保護措置に違反すれば,重大な責任を招く可能性がある.

HITECH法案によって改正された1996年の“健康保険携帯性と責任法案”、またはHIPAA、およびこの法案によって発表された条例に基づいて、保護された健康情報のプライバシー、安全、伝送の保護に関連する強制的な契約条項を含むいくつかの義務が規定されている。これらの要件および制限は、サービスを提供するため、または彼らに代わっていくつかの活動を行うために、彼らから保護された健康情報を受信する“保険エンティティ”(医療提供者および保険会社を含む)およびその商業パートナーに適用される。法規及び条例はまた,保護された健康情報のプライバシー又は安全が侵害された場合には,保護された実体及びその業務パートナーに通知義務があることを規定している。私たちの業務過程で、私たちはたまに顧客から保護された健康情報を受け取る。したがって,我々はビジネスパートナーであると考えられるため,このような保護された健康情報を扱う際にHIPAAの要求や制限を受け,ある顧客とビジネスパートナー協定に署名している.

また、カリフォルニア州は2020年1月1日に施行される“カリフォルニア消費者プライバシー法”(CCPA)を公布した。CCPAによると、ある企業は、その個人情報の使用または開示において、カリフォルニア住民に関する開示を強化し、カリフォルニア住民が罰を受けずに彼らの個人情報を使用しないことを選択し、私たちが所有している個人データに関連する他の選択をカリフォルニア人に提供し、16歳以下のカリフォルニア人の個人情報のいくつかの使用に関連する前に選択加入同意を得ることを要求されている。私たちがCCPAを守らなければ、カリフォルニア総検事長は巨額の罰金と禁止救済を求める可能性がある。CCPAはまた、カリフォルニア人があるデータが漏洩した場合に個人訴訟を提起することを許可する。CCPAの様々な側面はまだ不確定であり、私たちは遵守するために私たちの政策や慣行を修正する必要があるかもしれない。カリフォルニア州を除いて、テキサス州と他のいくつかの主要州は現地の医療プライバシーに対して厳格な要求を提出した。

データ保護法の解釈と適用は私たちの接近と一致しないかもしれない。もしそうであれば、これは政府に罰金や命令を科し、やり方を変更することを要求する可能性があり、これは私たちの業務に悪影響を及ぼす可能性がある。また,これらのプライバシー規制は国や州によって異なる可能性があり,テストが米国で行われるか現地国で行われるかによって異なる可能性がある.これらの異なる法律や法規を遵守することは、私たちに巨額のコストを発生させたり、私たちの業務に不利な方法で私たちの業務慣行やコンプライアンス手続きを変えることを要求する可能性があります。さらに、データ保護の法律および法規を遵守することは、私たちがデータを収集、使用、開示する能力を制限し、または場合によってはいくつかの司法管轄区域で運営される能力に影響を与える契約でより重い義務を負うことを要求するかもしれない。私たちは私たちがすべての管轄区域の様々なプライバシーと安全要求を遵守しているか、または引き続き遵守することを保証することはできない

43

私たちが商売をしているところ。私たちが適用されるプライバシー保護の法律および法規を遵守できないか、または遵守できないとみなされた場合、このような失敗は、政府が法執行行動を取り、私たちのために責任を負うことを招く可能性があり、これには、重大な民事および/または刑事罰、および私たちの経営業績および業務に悪影響を及ぼす可能性のある個人訴訟および/または負の宣伝が含まれる可能性がある。

私たちは関連側と取引を行い、このような取引は利益衝突がある可能性があり、私たちの業務、運営結果、財務状況に悪影響を及ぼす可能性があります。

私たちは関連者たちと多くの取引に到達した。関連側の取引は、我々の管理職と利益の衝突を引き起こす可能性がある

このような紛争は幹部や役員が彼や彼女の経済的利益やある関係者の経済的利益を私たちを凌駕することを求めている可能性がある。逆に、関連先の既存の取引条項と同じ優遇条項で第三者と取引することができない可能性があります。また、関連側取引による利益衝突は、私たちの投資家の信頼を損なう可能性がある。利益相反は私たちの業務、運営結果、そして財務状況に実質的な悪影響を及ぼすかもしれない。

私たちの財務業績は医療改革法における医療機器税条項の悪影響を受ける可能性があります。

“患者保護および平価医療法案”(PPACA)は、米国で販売されている医療機器を製造または輸入する任意のエンティティに2.3%の消費税を徴収する。これらの条項によると、国会研究サービス部は、今後10年間、医療機器業界の総コストは200億ドルに達する可能性があると予測している。国税局は2012年12月に同税を実施する最終規定を発表し、その中で他を除いて2カ月に1回の支払いを要求し、四半期ごとに報告した。2016年“総合支出法案”(Pub.第114-113条)は2015年12月に署名され、医療機器消費税の徴収停止を含む法律となった。2回目の医療機器消費税の徴収停止2年目は2018年1月に法律に署名し、2018年の継続支出法案とした(Pub.L.115-120)は、休止命令を2019年12月31日まで延長する。2019年12月20日、トランプ総裁はPACA下の医療機器税を永久廃止する法案に署名したが、国会が将来改案しない保証はない。私たちの製品のアメリカでの販売にこのような消費税を徴収すれば、私たちの業務、運営結果、財務状況に実質的な悪影響を及ぼす可能性があります。

私たちはいくつかのレンタル改善に関連する資産減価費用が発生する可能性があり、これは私たちの業務、運営業績、財務状況に悪影響を及ぼす可能性があります。

2022年12月31日と2021年12月31日まで、私たちの長期資産には、それぞれ1.025億ドルと7920万ドルの不動産、工場、設備が含まれている。イベントや環境変化がある資産の帳簿金額が回収できない可能性があることを示す場合、私たちの長期資産の減値を審査します。1つの資産が減値として決定された場合、資産は公正価値として減記され、公正価値は評価価値に基づいて決定される。どのような減価も、これらの改善されたすべての価値に相当する非現金費用をもたらす可能性がある。2022年、2021年、2020年12月31日までの年間で、私たちの長期資産に関する減価費用は確認されていません。これらの資産予想用途に対する私たちの仮定の変化は、将来の減価費用をもたらす可能性があり、これは、私たちの業務、運営結果、および財務状況に悪影響を及ぼす可能性があります。

もし私たちの営業権と他の償却可能な無形資産や他の投資が損傷したら、私たちは収益に重大な費用を記録する必要があるかもしれない。

公認会計原則に基づいて、吾らは少なくとも毎年商業権の減値をテストし、そして事件或いは情況の変化により帳簿額面が回収できない可能性があることを示した時、著者らの営業権、償却可能無形資産及びM&A活動を通じて取得した他の資産の減価を審査しなければならない。営業権、償却可能無形資産、および買収によって得られた他の資産減価をもたらす可能性のある要因は、ビジネス環境および実際または予想される経営業績の重大な悪影響(会社全体または任意の特定部門に影響を与える)および低下を含む可能性がある

44

わが社の財務状況では。もし私たちの営業権、償却可能無形資産、または他の投資が損傷したら、私たちは未来に追加費用を収益に計上することを要求されるかもしれない。このような費用は私たちの財政的業績に悪影響を及ぼすだろう。

私たちが純営業損失を繰り越す能力を使うことは一定の制限を受けるかもしれません。

2022年12月31日までに、約4440万ドルの連邦純営業損失繰越は、今後数年間の連邦課税収入の減少に使用でき、これらは無期限に繰り越すことができる。改正された1986年の“国内税収法”またはこの規則によると、2022年12月31日までの純営業損失繰越と将来の全純営業損失繰越の控除は課税所得額の80%に制限され、純営業赤字の繰越を制限または一部遅延させる。2022年12月31日までに、約1,430万ドルの州純営業損失が繰越され、2031年12月31日までの1年から2038年に満期になります。適用される州税法がどの程度連邦規則に適合しているかどうかは不明であり,いくつかの州の純営業損失利用が制限されているにもかかわらず。

また,規則382節の規定により,連邦純営業損失繰越能力を利用することが制限される可能性がある。“所有権変更”の場合,第382条は所有権変更後の課税所得額に年次制限を加え,その額は所有権変更前の赤字会社の純営業損失と相殺することができる。第382条の定義によれば、“所有権変更”とは、会社所有権が3年以内に累計50%を超える変更を意味する。2021年12月31日現在、私たちは私たちの連邦純運営損失に制限がないことを確認する研究を行った。現在または未来の私たちの株式所有権の変化は“所有権の変化”を引き起こす可能性があり、その中のいくつかは私たちがコントロールできるものではないかもしれない。したがって,純営業損失繰越を利用して連邦課税収入(あれば)を相殺する能力が382条に制限される可能性があり,将来の納税義務が増加する可能性がある。

私たちは私たちと第三者の製造施設、サプライチェーンと販売チームの正常な運営に依存して、これらはすべて突発的な公共衛生事件の負の影響を受ける可能性があり、新冠肺炎の疫病或いはその他の要素を含み、それによって私たちの業務、財務状況或いは運営結果に実質的な悪影響を与える可能性がある。

胎盤ベースではない製品を生産し、第三者メーカーを使用して胎盤ベースの製品を生産し、第三者原材料サプライヤーを使用して内部製造プロセスをサポートします。もし私たちの製造能力あるいは私たちのサプライヤーの製造能力が公共衛生突発事件によって影響を受け、新冠肺炎の大流行の巻き返しを含めて、私たちは必要なレベルの関連製品を適時に生産できなくなり、甚だしきに至っては生産できないかもしれない。今まで、新冠肺炎疫病はまだ著者らの業務に実質的な不利な影響を与えていないが、未来に突発的な公共衛生事件(新冠肺炎疫病の巻き返しを含む)による私たちのいかなる製造プロセスの減少或いは中断は、すべて私たちの業務、運営業績、財務状況とキャッシュフローに実質的な不利な影響を与える可能性がある。

サプライヤーへの追加制限により、私たちの内部製造プロセスを支援するために必要な原材料を得ることができない可能性もあります。私たちの製品の生産は十分な数のソース組織の可用性に依存しています。これは私たちの製品の主要な成分です。出所組織には寄付された人体組織、豚組織、牛組織が含まれる。私たちは、機関審査委員会が複数の病院で承認した協定と、私たちまたは私たちの契約メーカーが招聘した組織調達会社を通じて、寄付された人体組織を直接獲得します。私たちの源からティッシュを得ることができなかったいかなる、突発的な公共衛生事件に関連する失敗、例えば新冠肺炎の大流行を含めて、すべて私たちの製品の需要を有効に満たす能力を妨害する。供給元組織の供給のいかなる中断も、新しい供給源が見つかるまで、私たちの製品を生産する能力を実質的に損なう可能性がある(もしあれば)。私たちは合理的な時間内にまたは商業的に合理的な条項で十分な代替供給ルートを見つけることができないかもしれません。これは私たちの業務、運営結果、および財務状況に重大な悪影響を及ぼすでしょう。

私たちの現在の高級創傷看護製品の組み合わせは経験豊富な直販チームを通じて全米で販売されており、彼らは異なる看護場所の傷口看護に集中している。私たちは直売代表と独立機関の組み合わせを使用して外科と運動薬物市場にサービスする。これらの販売代表は、販売管理、販売運営および有効性、持続的なトレーニング、分析、およびマーケティングに専念する専門チームによってサポートされています。私たちの直販チームは医師やヘルスケア提供者と対面して私たちの製品を議論することで役割を果たしています。新冠肺炎などの突発的な公共衛生事件は私たちの販売人員が医者と医療関係者と常規の連絡を維持する能力を制限する可能性があり、それによって私たちの製品の需要に負の影響を与える。この場合、私たちの直販代表や独立機関が現在の販売レベルを増加または維持することを保証することはできません。これは私たちの業務、運営結果、財務状況、およびキャッシュフローに大きな悪影響を及ぼす可能性があります。私たちのいくつかの製品の需要はまた予測できない大幅な低下があるかもしれません

45

患者が在宅注文や政府が公衆衛生緊急事態に対応するための他の行動により、いくつかの高度な治療法を得ることができない場合、この製品を使用することができる。

我々が信用協定下の金融契約を遵守し、資金を調達する能力は、新冠肺炎またはその他の要因の実質的な悪影響を受ける可能性がある。

私たちは第三者債務とA類普通株売却の収益を通じて私たちの運営と資本支出に一部の資金を提供した。私たちの2021年信用協定は私たちにある財務契約を遵守することを要求して、総合固定費用カバー率と総合総純レバレッジ率を含めて、四半期ごとにテストします。もし私たちが新冠肺炎の経済的影響や他の理由でこれらの金融契約を履行できない場合、2021年の信用協定下の借金はすぐに満期になって支払う可能性があります。融資者から修正されなければ、循環ローンによるいかなる借金も禁止されます。私たちは私たちの貸主が受け入れ可能な条件でそのような修正に同意するか、または根本的に同意しないという保証はない。そのほか、新冠肺炎の疫病が資本市場に与えるいかなる持続的な妨害も、私たちが株式或いは債券を発行することで資金を調達する能力にマイナス影響を与える可能性がある。

私たちの製品規制や他の政府法規に関連するリスク

私たちの製品は2023年1月1日に施行された“インフラ投資と雇用法案”と返還義務の制約を受けており、私たちのApligraf、Dermagraft、PuraPly製品、および可能な他の製品は返却点が必要かもしれません。これは実質的なものかもしれません。

2021年11月に公布されたインフラ投資·雇用法案90004条は、一定割合を超える使い捨て製品が患者に使用されず、仕入先に廃棄されている(“浪費”)場合、メーカーは連邦政府に返金を支払わなければならないと要求している。傷口の大きさは一致性と一致性が不足しているため、毎回の治療時にいくつかの皮膚代替品を捨てる可能性が高い。還付義務は2023年1月1日に施行され,CMSは強積金規則制定において税金還付を実施する方法を提案した。適用されるパーセント要件は、所与のカレンダー四半期に薬剤によって許容される総費用の少なくとも10%である。“特殊な状況”があれば、CMSは廃棄製品の払い戻しの適用割合を高める権利がある。この提案に対する意見を提出し,代用皮膚に関するユニークな状況を指摘し,CMSにより高い割合を適用することを求めた。2022年11月1日に発表された2023年MPFS最終ルールでは、CMSは、提案ルールで使用される水ゲルに例外を除いて、どの製品にもより高い適用率を適用することなく、より高い適用率(10%を超える)を適用するために、特殊な状況を有する可能性のある製品に関するより多くの情報を収集する予定であることを示している。CMSは2020年のデータに基づいて、我々の3つの製品であるApligraf、Dermagraft、PuraPlyの浪費率を推定した。2023年に計算された払い戻し金額がこれらの推定と似ているかどうかはわかりませんが、もしそうであれば、私たちはこれらの製品と可能な他の製品にリベートを支払うかもしれません。これは実質的かもしれません。廃棄された製品の税金払い戻し責任の総金額はまだ分からない。

私たちの臨床試験では、私たちは実質的な遅延や困難に直面するかもしれない。

規制部門の承認を得て候補製品を販売する前に、候補製品の安全性と有効性を証明するために、広範な臨床試験を行わなければならない。臨床テストは高価で時間がかかり、しかも結果は確定していない。私たちの臨床試験での経験は限られている。もしあれば、どんな臨床試験も計画通りに行われるか、予定通りに完成することは保証できません。1つまたは複数の臨床試験の失敗は、試験の任意の段階で発生する可能性がある。成功を妨げたり、臨床開発をタイムリーに完成させたりする可能性のある事件は、

46

Renuは第3段階の臨床開発中であり,膝骨性関節炎に関連する症状の治療に用いられている。これらの要因により,これらや他の候補臨床試験や研究に対する予想スケジュールは遅延の影響を受ける可能性がある。

臨床前と臨床開発を成功させることができない場合は、私たちの追加コストを招き、あるいは製品販売、監督管理、開発と商業化マイルストーンと特許権使用料から収入を得る能力を弱める可能性がある。また、私たちの候補製品を製造したり、配合を変更したりする場合、修正された候補製品をより早いバージョンに関連付けるために追加的な研究を行う必要があるかもしれません。臨床試験の遅延は、候補製品を商業化する独占的な権利を持つ可能性のある任意の期限を短縮することもできますし、私たちの競争相手が私たちの前に製品を市場に出すことを可能にすることは、候補製品を商業化することに成功する能力を弱める可能性があり、私たちの業務、財務状況、運営結果、将来性を損なう可能性があります。

研究や臨床前研究の成功あるいは早期臨床試験の結果は,以降の試験で得られた結果を代表しない可能性がある。同様に、臨床試験の初期、初期或いは中期データは慎重に考慮すべきであり、最終データは予備、初期或いは中期データと大きく異なる可能性があり、特により多くの患者データを獲得した場合である。

臨床前研究或いは早期臨床試験(実行可能性研究を含む)或いは比較的に早く行った臨床試験の結果は必ずしも未来の臨床試験結果を予測するとは限らず、臨床試験の中期結果も必ずしも最終結果を予測するとは限らない。RENUを含む候補臨床試験は、臨床開発において期待される安全性と有効性を示すことができない可能性があり、臨床前研究において積極的な結果を示すか、または初期またはより早い臨床試験または臨床試験の予備段階を通過することに成功した。私たちは時々予備、予備、または中間データを発表したり報告したりするつもりだ。私たちと私たちのパートナーからの臨床試験の初期、初期または中期データは、試験の最終結果を表すことができない可能性があり、患者登録の継続および/または複数の患者データの出現に伴い、1つまたは複数の臨床結果が重大に変化する可能性があるリスクに直面する可能性がある。この点で、これらのデータは臨床的利益の初歩的な証拠を示す可能性があるが、患者の持続的な追跡およびより多くの患者データの獲得に伴い、任意の治療効果が患者に持続的ではなく、および/または時間の経過とともに減少または完全に停止するリスクが存在する。初期、初期、または中期データもまた監査を受ける必要があります

47

最終データは、このような予備、初期、または一時的なデータと実質的に異なるチェック手順をもたらす可能性がある。したがって、最終データを取得する前に、予備データ、初期データ、または一時データを慎重に考慮すべきである。

私たちのどんな臨床試験も成功する保証はない。また,臨床試験中の薬物,生物製品,細胞療法の失敗率が高かった。製薬と生物技術業界の多くの会社は後期臨床試験で重大な挫折を経験し、臨床前試験と早期臨床試験においても奮い立つ結果を得た。臨床前と臨床活動から得られたデータは異なる解釈を受ける可能性があり、これは監督部門の承認を延期、制限或いは阻止する可能性がある。このようなどんな挫折も、私たちの業務、財務状況、運営結果、および見通しに悪影響を及ぼす可能性がある。

私たちのいくつかの製品のために必要な規制承認や許可を得ることは高価で時間がかかり、私たちの技術を活用する能力を阻害したり、他の業務目標を達成する能力を他の方法で制限したりすることができます。

生物製品や医療機器として,我々が販売している多くの製品は,合法的に商業的に流通するために,FDAや米国以外の同様の規制機関の規制承認や許可を得る必要がある。特に、このような製品は、FDAが公衆衛生サービス法(PHSA)第351条に基づいて生物製品ライセンス申請またはBLASを承認する必要がある場合があり、連邦食品、薬物および化粧品法(FDCA)第515条に基づいて発売前承認またはPMAを提出するか、またはFDCA第510(K)条に従って承認する必要がある場合がある。我々が現在販売している製品は,法律に必要なすべての必要な規制承認や許可を得ていると考えられるが,新たな製品の導入や修正された製品は,新たな承認や許可を得る必要があるかもしれない。また、FDAは、我々が現在販売しているいくつかの製品が、発売前に承認または許可されていない場合には、実際にはそのような承認または許可が必要であると考えることができるかもしれない。承認されたBLAやPMAのプロセスには多大な時間,労力,財政資源がかかり,完成までに数年かかる可能性がある。第510条(K)に従って許可を得る負担はやや軽いが、これは巨大な費用及び資源承諾にも関連している。BLA、PMAまたは510(K)通知を提出する費用、生物製品または医療機器を生産する任意の機関の年間使用料、および各承認製品に適用される製品費用はかなりのものである。

2021年1月,われわれは最初の患者が重要な3期臨床試験に参加したことを発表し,RENUによる膝骨性関節炎関連症状治療の安全性と有効性を評価した。研究計画を策定する前に,承認を支援するための臨床試験を行うコストは高く,これらの費用は必ずしも正確に見積もることができるとは限らない。さらに、臨床活動から得られたデータは、安全性または有効性の欠如を示す可能性があり、または異なる解釈の影響を不確実または受けやすい可能性があり、いずれの解釈も、規制部門の承認を延期、制限、または阻止する可能性がある。失敗や遅延は臨床試験中のいつでも発生する可能性がある。前臨床試験と早期臨床試験の成功は今後の臨床試験も成功することは確保できない。臨床試験後期段階の候補製品であっても、必要な安全性或いは治療効果の終点を示すことができない可能性があり、すでに臨床前研究と初歩的な臨床試験を通じて進展を得たにもかかわらず。製薬と生物技術業界のいくつかの会社は高級臨床試験の中で治療効果或いは不良安全性の不足による重大な挫折を受けたが、比較的に早い試験で良好な結果を得た。私たちは私たちが似たような挫折に直面しないということを確信できない。臨床試験結果が陽性であっても、承認または承認には他の障害が存在する可能性があり、FDAは適時に承認あるいは承認しない可能性があり、甚だしきに至っては全くないかもしれない。FDAが我々の製品を承認または承認したとしても、FDAに提出された臨床データは、支払者に我々の製品をカバーおよび/または十分に補償させるのに十分ではない可能性がある。さらに、FDAは、承認が使用可能かもしれない適応を制限するか、または承認に他の条件を付加することが可能であり、製品の商業的適用を制限する可能性がある。

我々の候補製品の再生医学高度療法やRMAT指定はより速い開発や規制過程をもたらさない可能性があり、このような候補製品が発売承認される可能性も増加しない。

RMATは21世紀の治療法に基づいて導入された新しい名称で、ある再生医学療法の開発と審査に使用されている。RMAT認証を獲得するために、候補再生医学製品は必ず治療、修正、逆転或いは深刻な生命に危害を及ぼす疾病或いは状況を治愈することを目的とし、そして初歩的な臨床証拠を持ち、この薬物は未満足の医療需要を解決する潜在力があることを表明した。RMAT指定は,この薬物が画期的な指定に要求されるように,既存療法に基づいて実質的な改善を提供する可能性があることを示す証拠を必要としない。

RMAT製品候補は、有効な製品開発計画に関する密な指導を受け、高度管理者と経験豊富な従業員が積極的、協力、学際的な審査に参加し、審査をスクロールする。RMAT指定資格に適合する再生医学療法は、迅速チャネル指定、突破的治療指定、加速承認、および優先審査指定を含むFDAの他の迅速計画の資格に適合する可能性もあり、これらがこのような計画の基準を満たしていれば。しかし,RMATを指定することは承認上場を保証するものではなく,承認すれば承認過程が他の場合よりも速くなる.

48

2021年1月、私たちはRMATがRENUに指定され、膝骨性関節炎に関連する症状の治療に使用されることを発表した。しかしながら、RMAT指定を得ることは、膝骨性関節炎に関連する症状の治療のためにRENUを使用すること、または膝骨性関節炎に関連する症状の治療のためにRENUが承認される可能性を増加させるために、より速い開発プロセス、審査または承認をもたらす保証はない。同様に、FDAの通常の手順に従って承認を考慮する薬剤と比較して、任意の将来のRMAT指定または他の加速審査状態(例えば、私たちの任意の他の候補製品のための画期的な治療指定)は、より速い開発プロセス、審査または承認を保証することも、FDAがそのような候補製品の発売を承認する可能性を向上させることもできない。さらに、FDAは任意のRMATまたは他の迅速な検討状態をいつでも撤回することができる。私たちは私たちの他の候補製品のためにRMATまたは画期的な治療指定を求めることができるが、FDAはこのような候補製品のいずれにもこの地位を与えないかもしれない。

私たちは私たちの1つまたは複数の候補製品のためにFDAの迅速なチャネル指定を求めるかもしれませんが、私たちが受け取っても、そのような指定は実際にはより速い開発や規制審査や承認過程を招くことはないかもしれません。

1つの製品が深刻または生命に危険な疾患を治療するために使用され、そのような疾患が満たされていない需要を解決する可能性を示す場合、治療スポンサーはFDA迅速チャネル指定を申請することができる。Fast Track認証を取得しても,Fast Track認証は上場承認または任意の特定の時間範囲で承認されることを保証することはできない.従来のFDAプログラムと比較して、私たちはより速い開発、規制審査、または承認プロセス、および高速チャネルの指定を経験しないかもしれません。また,FDAが我々の臨床開発計画のデータが高速チャネル指定をサポートしなくなったと考えた場合,その指定を撤回する可能性がある。高速チャネル指定だけではFDA優先審査プログラムに適合する資格は保証されない。

FDAが候補製品に指定する画期的な療法は、より速い開発や規制審査や承認過程を招くことはなく、候補製品が発売承認される可能性も増加しない可能性がある。

私たちは1つ以上の候補製品のための画期的な治療指定を求めるかもしれない。画期的な治療法は、製品候補として定義され、その目的は、単独または1つまたは複数の他の薬剤との併用による重篤または生命に危険な疾患または状態を治療することであり、予備臨床証拠は、製品候補が、1つまたは複数の臨床的重要終点において、臨床開発早期に観察される実質的な治療効果のような既存の治療法よりも顕著な改善を示す可能性があることを示す。画期的な治療法として指定された候補製品に対して,FDAと試験スポンサーとの相互作用やコミュニケーションは,臨床開発の最も有効な方法を決定するのに役立つとともに,無効な制御案中の患者数を最小限に抑えることができる。FDAから画期的な治療法の候補品に指定され,新薬申請提出時に臨床データの支持を得ていれば,優先審査を受ける資格もある。

画期的療法に指定されたのはFDAの裁量権である。したがって,我々の候補製品の1つが画期的療法として指定された基準に適合していると考えても,FDAは同意せず,このような指定を行わないことにした可能性がある。いずれの場合も、FDA従来の手順に従って承認を考慮した製品候補と比較して、候補製品に対する画期的な治療指定を受けることは、より速い開発プロセス、審査または承認をもたらすことはなく、FDAの最終承認を保証することもできない可能性がある。さらに、私たちの1つまたは複数の候補製品が画期的な療法の条件に適合していても、FDAは、候補製品がもはや資格条件に適合していないことを後で決定することができ、またはFDAの審査または承認の期間を短縮しないと決定する可能性がある。

私たちは適用される上場後の規制義務を守らなければならないが、その中には新しい規制の承認や許可を得ることが含まれている可能性がある。

承認または承認の後、新たな適応または追加のラベル宣言または製造変更の導入など、承認または承認された製品のいくつかのタイプの変更は、FDAの審査および承認を受けることになり、これは、さらなる非臨床試験または臨床試験を必要とする可能性がある。既存または将来の製品のための新たな規制承認または許可を得ることに関連するコストおよび他の資源負担は、当社の技術を活用するために利用できるリソースを制限したり、他の業務活動を展開する能力を制限したりする可能性があります。変更の性質により、変更は上場前の承認や許可を得ずに行うことができると決定する可能性があります。FDAまたは他の規制機関は、私たちの結論に同意しない可能性があり、このような上場前の承認または承認を要求することは、これらの製品のマーケティングを混乱させ、私たちを規制制裁に直面させ、私たちの業務、財務状況、および運営結果に重大な悪影響を及ぼす可能性がある。

49