アメリカです

アメリカ証券取引委員会

ワシントンD.C.,20549

表

(マーク1)

1934年証券取引法第13条又は15条に基づいて提出された年次報告 |

本財政年度末まで

あるいは…。

1934年証券取引法第13条又は15条に基づいて提出された移行報告 |

そこからの過渡期について

手数料書類番号

(登録者の正確な氏名はその定款に記載)

|

||

(明またはその他の司法管轄権 会社や組織) |

|

(税務署の雇用主 識別番号) |

|

|

|

|

||

(主にオフィスアドレスを実行) |

|

(郵便番号) |

登録者の電話番号は市外局番を含んでいます(

同法第12条(B)に基づいて登録された証券:

クラスごとのタイトル |

|

取引記号 |

|

所在する取引所名を登録する |

一株当たり0.001ドルの価値があります |

|

|

(ナスダック世界選りすぐり市場) |

同法第12条(G)により登録された証券:なし

登録者が証券法第405条に規定する有名な経験豊富な発行者である場合は、再選択マークで表示してください

登録者がこの法第13又は15(D)条に従って報告書を提出する必要がないか否かを、再選択マークで示す。はい。☐

登録者が(1)過去12ヶ月以内(または登録者がそのような報告を提出する必要があるより短い期間)に1934年の証券取引法第13条または15(D)条に提出されたすべての報告書を再選択マークで示すかどうか、および(2)このような提出要求を過去90日以内に遵守してきた

再選択マークは、登録者が過去12ヶ月以内(または登録者がそのような文書の提出を要求されたより短い時間以内)に、S−T規則405条(本章232.405節)に従って提出を要求した各相互作用データファイルを電子的に提出したか否かを示す

登録者が大型加速申告会社,加速申告会社,非加速申告会社,小さな報告会社,あるいは新興成長型会社であることを再選択マークで示す。取引法第12 b-2条の規則における“大型加速申告会社”、“加速申告会社”、“小申告会社”、“新興成長型会社”の定義を参照されたい。

|

☒ |

|

ファイルマネージャを加速する |

|

☐ |

|

非加速ファイルサーバ |

|

☐ |

|

小型報告会社 |

|

|

|

|

|

|

新興成長型会社 |

|

新興成長型企業であれば、登録者が延長された移行期間を使用しないことを選択したか否かを再選択マークで示し、取引所法第13(A)節に提供された任意の新たまたは改正された財務会計基準を遵守する

登録者が報告書を提出したかどうかを再選択マークで示し、その経営陣が“サバンズ-オクスリ法案”(“米国連邦法典”第15編、第7262(B)節)第404(B)条に基づいてその財務報告の内部統制の有効性を評価したことを証明する。この評価は、その監査報告書を作成または発行する公認会計士事務所によって行われる

証券が同法第12条(B)に基づいて登録されている場合は,登録者の財務諸表が以前に発表された財務諸表の誤り訂正を反映しているか否かを示すチェックマークを適用する。 ☐

これらのエラーのより真ん中に登録者の任意のエンタルピーCER幹部が相関回復期間内に§240.10 D−1(B)に基づいて受信したインセンティブベースの補償に基づいて回復分析を行う必要があるかどうかを再選択マークで示す。 ☐

登録者が空殻会社であるか否かをチェックマークで示す(取引法第12 b-2条で定義されている)。はい、違います

ナスダック世界市場2022年6月30日の報告によると、登録者の非関連会社が保有する登録者のA類普通株の総時価は、1株当たり0.001ドル、登録者普通株の終値に基づく$

2023年2月21日現在登録者は

引用で編入された書類

登録者2023年最終委託書の一部年次株主総会は,本年度報告の表格10−Kの第III部に引用的に組み込まれている。このような依頼書は,本報告に関連する財政年度終了後120日以内に米国証券取引委員会に提出される。引用により本10-Kテーブルに明示的に含まれる情報を除いて,依頼書は本10-Kテーブルの一部として提出されるとはみなされない.

カタログ表

|

|

ページ |

第1部 |

|

|

第1項。 |

業務.業務 |

3 |

第1 A項。 |

リスク要因 |

19 |

項目1 B。 |

未解決従業員意見 |

34 |

第二項です。 |

属性 |

34 |

第三項です。 |

法律訴訟 |

34 |

第四項です。 |

炭鉱安全情報開示 |

34 |

|

|

|

第II部 |

|

|

五番目です。 |

登録者普通株市場、関連株主事項及び発行者による株式証券の購入 |

35 |

第六項です。 |

保留されている |

37 |

第七項。 |

経営陣の財務状況と経営成果の検討と分析 |

38 |

第七A項。 |

市場リスクの定量的·定性的開示について |

63 |

第八項です。 |

財務諸表と補足データ |

64 |

第九項です。 |

会計と財務情報開示の変更と相違 |

113 |

第9条。 |

制御とプログラム |

113 |

プロジェクト9 B。 |

その他の情報 |

117 |

プロジェクト9 Cです。 |

検査妨害に関する外国司法管区の開示 |

117 |

|

|

|

第三部 |

|

|

第10項。 |

役員·幹部と会社の管理 |

118 |

第十一項。 |

役員報酬 |

118 |

第十二項。 |

特定の実益所有者の担保所有権及び経営陣及び関連株主の事項 |

118 |

十三項。 |

特定の関係や関連取引、取締役の独立性 |

118 |

14項です。 |

チーフ会計士費用とサービス |

118 |

|

|

|

第4部 |

|

|

第十五項。 |

展示·財務諸表明細書 |

119 |

第十六項。 |

表格10-Kの概要 |

119 |

前向き陳述に関する特別説明

このForm 10-K年次報告書は、重大なリスクと不確実性に関する連邦証券法に適合した前向きな陳述を含む。展望的陳述は一般的に未来の事件や私たちの未来の財務や経営業績と関連がある。場合によっては、“予想”、“信じる”、“可能”、“推定”、“予想”、“可能”、“可能”、“計画”、“潜在”、“予測”、“計画”、“求める”、“すべき”、“目標”、“目標”、“将”などの言葉を含むので、前向きな陳述を識別することができる。似たような表現やこれらの用語の否定です本報告書に含まれる前向きな陳述は、以下の態様に関する陳述を含むが、これらに限定されない

1

あなたは未来の事件の予測として前向きな陳述に依存してはいけない。本報告に含まれる展望性陳述は主に未来の事件と傾向に対する現在の予想と予測に基づいており、これらの事件と傾向は私たちの業務、財務状況、経営業績と成長の見通しに影響を与える可能性があると考えられる。これらの前向き陳述に記載されたイベントの結果は、“リスク要因”の節および本報告の他の部分に記載されたリスク、不確定要因、および他の要因の影響を受ける。しかも、私たちの運営環境は競争が激しく、変化が迅速だ。新しいリスクと不確定要素は時々出現し、著者らは本報告に掲載された展望性陳述に影響を与える可能性のあるすべてのリスクと不確定要素を予測できない。さらに、私たちの展望的な陳述は、私たちが参加する可能性のある任意の未来の買収、合併、処置、または合弁企業、または私たちが行う可能性のある投資の潜在的な影響を反映しない。展望的陳述に反映された結果、イベントおよび状況が達成または発生することを保証することはできません。実際の結果、イベント、または状況は、前向き陳述に記載されているものとは大きく異なる可能性があります。

この報告書で行われた前向きな陳述は、陳述が行われた日までの事件のみに関連している。私たちは、本報告書の任意の前向きな陳述を更新して、本報告の日付後のイベントまたは状況を反映するか、または法律の要件を反映しない限り、新しい情報またはアクシデントの発生を反映する義務はない。

2

パー?パーT I

項目1.B役に立つ。

概要

CarGurus,Inc.は国際オンライン自動車売買プラットフォームであり、その業界がリードする上場取引市場を基礎とし、同時にデジタル小売解決方案とCarOfferデジタル卸売プラットフォームを提供する。CarGurusプラットフォームは、消費者にオンラインまたは対面で自動車を購入および/または販売する自信を持たせ、ディーラーが正確な価格設定、即時購入、効果的なマーケティング、および迅速な自動車販売を可能にし、これらすべてが全国をカバーする。独自技術、検索アルゴリズム、およびデータ分析を使用して、自動車ショッピング体験に信頼、透明性、および競争力のある価格設定をもたらす。アメリカ以外に、私たちはカナダとイギリスでCarGurusブランドでオンライン市場を経営している。米国とイギリスでは,AutolistとPistonHeadsオンライン市場をそれぞれ独立ブランドとして運営している。

2006年、ラングレー·シュタインテは自動車市場に信頼と透明性をもたらすことを前提としたCarGurusを創設した。私たちのオンライン市場プラットフォームは車両価格とディーラーの格付けを得る便利な方法を提供しており、両者は消費者の自動車購入に不可欠である。自動車ショッピング客に自動車旅行に必要な道具と洞察力を提供することによって、CarGurusは巨大で積極的に参加するユーザー基盤を獲得し、私たちのディーラーは彼らと取引することができる。2022年12月31日まで、私たちのアメリカでの既製顧客の平均毎月のアクセス数は2910万で、24,567社の有料ディーラーが私たちのアメリカのオンライン市場に在庫を並べています。時間が経つにつれて、私たちがよりデジタル化された世界に入るにつれて、私たちはディーラーと消費者の需要と需要の変化を見た。顧客のニーズを最もよく満たすために、消費者がシームレスなオンラインで店内に移行し、便利な自己選択購入旅行を始めることができるようにする製品を発売しただけでなく、自宅で快適かつ効率的にオンラインで自動車を販売することができ、それによって私たちの上場業務を取引を支援するプラットフォームに発展させた。ディーラーは今、彼らが直接地理的足跡以外の顧客に接触し、消費者と他のディーラーから全国範囲の在庫を得ることができる。この拡張された製品は私たちのディーラーが投資リターンやROIを向上させるのを助けることができ、それによって私たちの市場ネットワークにもっと大きな規模を増加させることができます。私たちはエンド·ツー·エンドの取引プラットフォームに発展しました。消費者はここで買い物、融資、売買ができ、ディーラーは自動車を調達、マーケティング、販売することができますが、私たちの最終目標は依然として同じです:私たちの顧客に必要なすべてのツールと情報を提供して、彼らがどこでも適切な価格と方法で任意の自動車を購入または販売できるようにします。CarGurusでは私たちは人々に目的地に到達する力を与えます.

2022年第1四半期までに、私たちは2つの報告可能な部門-アメリカと国際を持っている。2022年第1四半期から、私たちは支部報告を2つの報告可能支部から1つの報告可能支部に改訂した。2022年第4四半期から、私たちは部門報告を1つの報告可能部門から2つの報告可能部門、米国市場とデジタル卸売に改訂した。アメリカ市場部門の収入はアメリカ国内の顧客に提供される市場サービスから来ている。デジタル卸売部分の収入は、CarOfferプラットフォームで販売しているディーラーによるディーラーおよび即時最大現金割引(IMCO)サービスおよび製品からのものである。さらなる分部報告と地理情報については、本年度報告における他の部分のForm 10−Kにおける連結財務諸表付記13を参照されたい。

消費者のCarGurusの旅

小さな店:車を買うことは消費者生活のマイルストーンである-最初の鍵セットも記憶に満ちた車との別れも。しかし、車を購入することは人を奮い立たせるのではなく、落胆させるかもしれない。CarGurusに入って、私たちは消費者に信頼と透明な手続きを提供する。消費者が自動車を購入し始めた時、私たちはディーラーの自動車在庫をまとめ、私たちの独自分析を適用して、以下の取引格付けの一つを生成します。安くて、安くて、高価で、あるいは高価です。取引格付けは、最近同一地域で販売されている類似自動車に比べて、上場自動車の競争力がどれだけ大きいかを示している。私たちは主に私たちの独自の即時市場価値(IMV)アルゴリズムとディーラー格付けに基づいて取引格付けを決定し、IMVアルゴリズムは中古車の現地市場における市場価値を決定し、ディーラー格付けは私たちのユーザーコミュニティのディーラーに対するコメントに基づいて決定されたディーラー名声の評価基準である。中古車取引格付けに基づいて有機検索結果をランク付けすることをデフォルトとしている米国唯一のオンライン自動車市場として、消費者が彼らのニーズに最適な自動車を見つけることができるようにした。新車については、価格分析とディーラー格付けを提供することで、ユーザーが取引品質を理解するのを助ける。価格履歴、現場時間、車両履歴など、歴史的に広く得られていない情報をユーザーに提供します。

3

金融と購入:消費者が彼らが望むリストを見つけると、私たちは一部または主にネットで車両を購入するための全チャネルの方法を提供する。Digital Dealのようなデジタル小売製品は、彼らの特定のニーズに応じて彼らの体験をカスタマイズするために、消費者に自己選択的な車購入ツアーを提供する。消費者は、ディーラーまたは車両固有の金融および保険商品を介してほぼ完璧な取引を確立し、その後、選択された車両に手付金を支払い、および/または車両交付を受けながら、シームレスなオンラインによる店内体験を体験することができる。私たちは、このようなエンドツーエンド消費者体験を貫く方法は、消費者の自動車ショッピング体験全体により大きな信頼、透明性、および効率をもたらし、消費者の高度な投入、より自信、およびより満足な買い物客をもたらすと信じている。

販売:最近の消費者研究によると、購入者の70%近くが車を購入する過程で古いものを交換したり、車を販売したりする。著者らは2021年1月にCarOffer、LLC或いはCarOfferの51%の株式を買収し、2024年下半期に同社の余剰株式を購入することができ、それによってCarGurus Instant Max Cash Offerを発売し、IMCOと略称した。IMCOは消費者に信頼性と透明性のある体験によってこの過程を完全にオンラインで達成する能力を提供する。古い交換や自動車販売をしている消費者は、私たちのネットワーク内のディーラーから最も競争力のあるオファーを受けることになります。消費者は、CarGurus/CarOfferネットワークに参加するディーラの数と、CarOfferの独自マトリックス技術または購入行列によって提供される全天候型自動マッチングから利益を得て、消費者が手を出さない方法でいつでも消費者のための最高の取引を見つけることができる。顧客が彼らの提案を受けると、彼らは彼らの家で、あるいは参加州内で彼らが選択した降車場所で送迎を手配する方法で、彼らの送迎体験をさらにカスタマイズすることができる。膨大なディーラーネットワークによって、消費者はすぐに自分の車のために最もお得な取引を見つける自信を持つことができる。

ディーラーのCarGurusの旅

資料源:CarOfferを買収することにより,我々はデジタル卸分野に進出し,ディーラーが便利かつ効率的な方法で在庫を得ることができるようにした。CarOfferは自動化された即時卸売自動車取引プラットフォームであり、伝統的な卸売オークションモデルを覆している。CarOfferの技術は,ディーラーが車両入札,取引,検査,輸送をシームレスかつ効率的に行うことができ,地域制限を受けない。CarGurusサイトを含むどのディーラーでも、無料でCarOfferプラットフォームに登録することができます。購入行列は、プラットフォーム上のディーラーが限定注文を用いて車両を売買することを可能にし、ディーラーが従来の対面実物オークションモデルを介してオークションに車両を購入する時間と費用を節約する。販売を検査することによって、ディーラーは彼らの購入が彼らの予想に合っていると信じることができ、同時に彼らは資源と注意を業務の他の方面に集中させることから利益を得ることができる。CarOfferが引き続きより多くのディーラーを活性化することに伴い、著者らはディーラーがプラットフォーム上の在庫が相応に増加することを見て、流動性、選択と業務効率を更に高めることを予想している。また,CarOfferプラットフォームは全国的にIMCOを発売することができ,時間の経過とともに,ディーラーが新たな消費者の古い交換在庫源を得ることができ,CarOfferプラットフォーム上でより多くの流動性を提供することが予想される。販売店のディーラーへの調達と同様に、CarOfferは消費者の販売請求書で検査、輸送、所有権、および支払いを処理する。CarOfferのプラットフォームはディーラーに解決策を提供し、対面またはオンラインオークションへの依存を最小限に抑え、彼らの支払いの価格公平を確保することを望んでおり、これはディーラーコミュニティの急速な増加と採用を招いた。

市場:ディーラーはCarGurusの市場で彼らの在庫を無料でリストすることができて、私たちの有料看板製品パッケージを定期購読することもできます。非有料ディーラは、限られた数の匿名電子メール接続と、当社のディーラダッシュボード上のツールサブセットに無料でアクセスできます。有料購読ディーラと消費者との連絡は匿名ではなく、電話、電子メール、管理テキストおよびチャット、ディーラサイトへのリンク、およびディーラの地図指示を含むより広い方法で確立されている。私たちの流量取得とサイト改善作業の主な目標はディーラーに高品質の消費者への高い意味を提供することである。セールス·キューは接続されたサブカテゴリであり,ユーザが我々の市場を介して電話,電子メールまたは管理されたテキストとチャットインタラクションを介してディーラに問い合わせると定義する.私たちは連絡を消費者とディーラ間のインタラクションと定義し、私たちの市場を介して、電話、電子メール、管理テキスト、チャットを介して、ディーラのサイトにアクセスし、ディーラの地図方向をクリックします。私たちの有料物品パッケージを使用したディーラーは、私たちのウェブサイトの物品に彼らのディーラー名、住所とディーラー情報を表示して、ブランド認知度を得て、ディーラーの即時流量を促進することができます。有料ディーラーはまたディーラーのダッシュボード上のツールおよび他のデジタル小売付加製品を使用することができ、これらの製品はディーラーがその地理的足跡を拡大し、より多くの消費者の受け手に接触することができ、同時に自動車販売の流れを簡略化することで効率を高めることができる。私たちの既製の消費者の受け手を通じて、私たちの有料ディーラーは最終的に私たちが提供した様々な製品を通じて一致して注目された投資リターンを得ました。

4

販売:消費者に私たちの取引格付け、価格履歴、現場時間、車両履歴と融資オプションなどのデータを提供することによって、私たちの消費者の受け手はより多くの見識があり、いつでも購入しようとしている買い物客を含むと信じています。ディーラーをこれらの消費者と結びつけることで、私たちはディーラーに効率的な顧客獲得ルートを提供し、最高の意図の買い物客が最高の投資収益を生み出したと信じている。また、消費者の需要が彼らの自動車購入のカスタマイズに変化するのに伴い、私たちは様々なデジタル製品を通じてディーラーに個性化レベルで消費者に合わせる手段を提供している。消費者は、ディーラーとのパートナーシップによって提供されるDigital Dealおよび他のデジタル製品によって、彼ら自身が選択した自動車ショッピングの旅を完了することを選択することができ、融資オプションから手付金までの個人化されたショッピング体験を実現することができる。私たちはまた、リアルタイム市場状況通知の在庫定価ツールを含む、有料ディーラーに私たちのディーラーダッシュボードへの完全なアクセス権限を提供します。これは、彼らが商品の価格設定と自動車の販売をより効率的にするのに役立ちます。CarOfferを通じて、私たちはディーラーコミュニティの卸売価格に対する見解も統合した。卸売定価と小売定価を比較する能力は、最終的にディーラーがより正確に自動車価格を設定することができ、信頼と透明性で忠誠な消費者を獲得することができる。これらの組合せ製品はディーラーが調達、マーケティング、販売の各方面から彼らの業務を効果的に成功させることができるようにした。私たちのディーラーとの協力の成功は、私たちのアメリカ市場の有料ディーラー数から証明されることができます。-2022年12月31日まで、有料ディーラー数は24,567社です。

CarGurus価値主張

アメリカの大多数のディーラーが私たちのプラットフォームに在庫と消費者に優しい取引格付けを列挙するにつれて、私たちはすでにアメリカのアクセス数が最大のオンライン自動車市場を構築しました(ソース:SimilarWeb、交通報告、2022年第4四半期、アメリカ) 私たちは私たちの規模が強力なネットワーク効果を創造し、私たちのビジネスモデルの競争力を強化したと信じている。私たちがCarOfferを買収した後、この強力なネットワークはもっと強くなった。デジタル小売、デジタル卸売と上場の結合は私たちのディーラーの顧客に強力な協同効果を創造した。ディーラーはこのようなワンストップ商店を利用して消費者とディーラーから在庫を獲得し、私たちの市場に車両をリストし、私たちのデジタル小売能力を利用して販売することができる。CarGurusは私たちのアメリカのディーラーから行われた業界トップの在庫選択は多くの積極的に参加する消費者の受け手を引きつけた-2022年には平均月2910万人の米国独立ユーザーがいた。私たちの消費者の受け手への強いつながりは、私たちの有料ディーラーにより大きな価値とより高い投資収益をもたらした。これらのネットワーク効果に後押しされて,我々はデータ点を蓄積し続け,これらのデータ点を利用して我々の流量獲得努力や市場探索アルゴリズム,我々のユーザ体験品質,ディーラと協力して革新的なデジタル製品の品質を提供するなどをさらに強化している.私たちは消費者とディーラーの需要を満たすために私たちの製品を革新し、改善していくにつれて、私たちは消費者とディーラー間の接続品質の維持と改善に努力し、そして自動車調達と販売過程のすべてのステップの第一選択プラットフォームとなり、最終的にディーラーと消費者が目的地に到達することができるようにする。

消費者が直面する課題は

消費者が車を買う旅を終えるにつれて彼らが提起した重要な問題は

5

これらの質問に答える時、消費者は従来、特定の車両、自動車価格、ディーラーの名声に関する透明な情報しか得られなかった。また、古いものを買い替えたり、ネットで自動車ショッピングの旅を完成させたいというベスト要素を望む消費者は、通常非常に限られている。車を購入するたびに独特の体験であるため、この旅を始めた消費者にとっては、一致した車両販売や購入定価情報が不足している場合には、困難がある。消費者にとって、車を販売するのは時間も手間もかかる。彼らは彼らの車が公平で正確な価格を得ることを確実にするために、あるディーラーから別のディーラーに行かなければならないからだ。適切なディーラーを選択することは消費者にとっても挑戦であり、ディーラーの名声は従来から主に口コミに基づいているからである。明確で透明な情報が不足しているため、消費者は効率的に車両を比較し、自分の需要に最も適した車両を見つけ、評判の良いディーラーと取引を行うことが困難である。また、新冠肺炎の流行がピークに達した後、消費者もオンラインで購入旅行のどのような方面を完成できるかを知る興味を持つようになり、彼らの旅をカスタマイズする方法を探しており、オンラインと対面を結合している。

ディーラーの挑戦

過去数年、新冠肺炎の疫病発生及びその後自動車メーカーの生産レベルに影響する半導体チップ不足により、ディーラーは一連の新しい挑戦に直面せざるを得なかった。中古車と新車在庫の不足及び急速に変化する卸売価格はディーラーが他の方法に投資して卸売車両を購入することを招き、同時に消費者の需要と需要の持続的な発展及びオンライン小売業者からの競争の激化に伴い、ディーラーは実体市場からデジタル市場への転換に適応してきた。ディーラーは消費者がこの競争が激しくデジタル化された市場で複数のオファーを得る手段が増えているため、消費者が古い交換価格で競争力を維持する必要がある。ディーラーの経済は車両調達コスト、販売量と顧客獲得効率に大きく依存する。マーケティング投資の高いリターンを実現するために、ディーラーは市場の消費者を探さなければならない。また、ディーラーは自動車を販売する際に戦略的頭脳を保つ必要があり、そうでなければそれらは“古い在庫”になる。ディーラーが利用する伝統的なマーケティングチャネルは、テレビ、放送、新聞を含み、現地の目標をターゲットにすることができるが、購入準備を狙って旧で新しい可能性のある少数の高意図消費者の面では効率が低下している-現地でもディーラーでも直接地理的足跡の外である。また、需給動態の急速な変化により、中古車価格は絶えず変化しており、ディーラーは絶えず変化する在庫を管理する方法を見つけ、価格設定と調達戦略を調整し、過去数年間頻繁に変化する市場状況に適応する必要がある。

私たちの強みは

私たちの競争優位性は以下の重要な利点に基づいていると思います

信頼できる消費者市場.私たちは消費者に透明な情報、直感的な検索結果、他のツールを提供し、彼らの自動車ショッピングを支援する。さらに、消費者は、CarGurus.comで条件に適合した車両リストのうち、3分の1未満の車両のみが割引または割引評価を受けたので、私たちの市場で彼らが検索した車両の公平な価値を見つけることができる。CarGurus/CarOfferネットワークの数千社のディーラーが自動車の割引と販売を入札することを許可し、消費者に彼らの自動車が最高のオファーを得たことを保証した。私たちはアメリカのすべての主要なオンライン自動車市場の中で最も多い新車と中古車リストをオンラインで選択します。我々は独自技術とデータおよび革新的なデータ分析を用いてこれらのリストをまとめて分析し、消費者に差別化された自動車検索体験を創造し、彼らにトップディーラーからのお得な取引をもたらす。2022年、私たちはアメリカで7770万回以上の月平均会話を経験した。私たちは、このユーザー流量は消費者満足度と参加度を測る指標であり、私たちの市場成功に重要であり、私たちの市場地位を強化し続けると信じている。私たちは直接ナビゲーション、モバイルアプリケーション、電子メール、有機検索、有料検索広告、ソーシャルメディア広告、現場広告、受け手の位置、ブランド広告活動を含むが、これらに限定されない異なる取得チャネルから視聴者を引き付ける。また、私たちは自動車購入決定を下すと思うユーザーを引き付けることに集中して、私たちのディーラーにより質の高い受け手を提供します。

独自探索アルゴリズムおよびデータ駆動方法。私たちは、長年のデータ集約および回帰モデリングの結果である、自動車、価格、ディーラ、および消費者とディーラーとの間の相互作用に関する広範なデータリポジトリを構築した。この分析の主な結果は私たちの中古車IMVの決定であり、これはディーラー格付けと共に私たちの取引格付けを決定した。IMVは、自動車の製造業者、車種、内装、年、特徴、状況、履歴、地理的位置、および距離を含む20個以上の順序付け信号および100個以上の正規化ルールを数千万個のデータ点に適用することによって計算される。私たちが2021年にCarOfferを買収するにつれて、私たちは私たちの独自の検索アルゴリズムとデータ分析を購入行列を含むように拡張し、卸売分野での彼らの購入に関する独自の見解をディーラーに提供し、彼らのサービスの消費者に最新の価格設定情報を提供する。著者らは著者らのプラットフォーム上の消費者とディーラー間の大量の接続から得られた知識を分析し、私たちの消費者のために新しい機能を構築し、ディーラーのダッシュボード上にIMV技術機能を構築し、そして私たちのディーラーのために新製品を構築した。これらの強化機能は、より多くの知られている消費者やディーラーが自動車の旅の開始から終了までを可能にする。

6

ディーラーに対して強い価値主張をしています。私たちの市場はディーラーに効果的な顧客獲得ルートを提供し、彼らが私たちとのマーケティング支出で魅力的な見返りを得るのを助けると信じています。CarOfferを買収することにより、私たちは全天候オンライン購入行列を通じてディーラーが消費者とディーラーから車両を購入する効率を高めた。私たちは私たちのディーラーに潜在的な自動車の買い手との関連を提供します。これらのつながりの多くは中古車と潜在的な自動車販売者に対するものです。私たちの流量取得とウェブサイト改善の主な目標は私たちのディーラーに質の高い消費者手がかりを作ることです。これらの手がかりには,ディーラに提供される電話,電子メール,管理されているテキストやチャットのインタラクションがあり,ディーラに最も高い価値をもたらすインタラクションであると考えられる.ディーラーは私たちの膨大な消費者受け手、私たちのデジタル小売製品と消費者を利用して古い交換サービスを利用して、彼らのディーラーにもっと多くの良質な手がかりを提供し、最高の投資リターンを提供することができる。私たちはすべてのディーラーにリアルタイムの市場状況を理解するツールを提供して、彼らが在庫、商品と自動車を販売するのを助けて、私たちの有料ディーラーは私たちの定価と市場分析ツールからもっと多くの価値のある情報を得ることができます。さらに、デジタル小売製品を通じて、私たちのディーラーパートナーが、これらの解決策を単独で消費者に提供することができず、および/または、CarGurusのデジタル小売製品を介して追加在庫を販売することを望む私たちの最大の消費者グループを利用して、公正なオンライン製品競争環境を提供することを望むディーラーパートナー。2022年第4四半期、米国における各購読ディーラーの四半期平均収入(QARSD)は、2021年第4四半期に比べて4%増加し、ディーラーコミュニティに対する強力な価値主張を証明している。

魅力的な財務モデルです私たちは収入増加、収益性、そして資本効率の面で強力な記録を持っている。2021年の9.514億ドルと比較して、2022年には前年比74%増加した16.55億ドルの収入を創出した。私たちが2022年に生み出した収入の37%はアメリカ市場から来ていますが、2021年には62%です。私たちが2022年に生み出した収入の60%はデジタル卸売部門から来ていますが、2021年のこの割合は33%です。私たちの製品の購読性質のため、私たちの収入の大部分は日常的で、私たちのリストセット、私たちのリアルタイムパフォーマンスマーケティング(RPM)と私たちのデジタル広告キットを含みます。同時に、私たちの上場業務の購読性質、私たちのデジタル卸業務の取引性質、そして私たちの多様な取引業者基盤によって、私たちの収入は高度に多様化しています。私たちの高い利益基盤上場事業のため、私たちはまた私たちの未来の成長に成長して投資することができる。上場事業の収益性と貸借対照表の流動性は、エンドツーエンド取引支援の自動車プラットフォームを構築するビジョンを構築したため、成長と革新の推進に寄与している。2022年現在、私たちの手元の現金は4兆695億ドルで、2021年の2兆319億ドルを上回っている。

革新文化を持つ経験豊富な管理チーム。私たちの創始者、執行議長兼取締役会長のラン·シュタインテはTripAdvisorの共同創業者と前会長であり、TripAdvisorはオンライン旅行関連コンテンツ市場であり、その使命は技術とデータ駆動の方法を利用して消費者の旅行計画に透明性を提供することである。さん·シュタインテのリーダーシップの下で、継続的に開発されている業界のテクノロジー企業を指導するための豊富な経験を持った管理チーム(CEO Jason TrevisanとCEO Sam Zalesを含む)の下で、私たちは同様に、革新的な文化を育成し、自動車市場のためのデータ駆動の透明性を提供するために取り組んでいます。

私たちの製品とサービスは

アメリカ市場や他の

私たちが以下に述べる製品はアメリカCarGurus市場で提供されます;それらの私たちの他の市場での供給状況はそれぞれ違います。また、ディーラに有料リスト購読を提供し、ピストンヘッドサイトにディーラ広告製品を提供し、ディーラのAutolistサイトに有料リスト購読を提供します。

消費者体験

私たちは消費者にオンライン自動車市場を提供し、そこで彼らは私たちのディーラーの新車と中古車リストを検索し、彼らの車をディーラーと他の消費者に売ることができる。ユーザーは私たちのウェブサイトや私たちのモバイルアプリケーションを使って私たちの市場にアクセスする。ほとんどのユーザーは彼らが中古車、認証された中古車か新車かを指定して、彼らが欲しい車両メーカーとモデルと彼らの郵便番号を提供します。

中古車と認証中古車

我々の独自の検索アルゴリズムを用いて,検索結果ページ(SRP)に消費者の検索結果を即座に表示し,取引格付けで順位付けを行う.私たちの市場では、条件に合った中古車リストには、割引、割引、公平な割引、高価または高すぎる5つの取引格付けのうちの1つが割り当てられるだろう。取引格付けは、近代史上同じ地域で販売されている類似自動車に比べて、発売自動車の競争力がどれだけ大きいかを示している。上場企業の取引格付けは主に車両のIMVと取引業者の格付けに基づいている。

7

即時市場価値。IMVは中古車の現地市場における市場価値を評価するための独自のアルゴリズムであり、車両取引格付けを決定する重要な要素である。IMVアルゴリズムは,数千万個の中古車データ点を用いて長年の回帰モデリングを行ったものである.IMVは一連の要素を考慮し、現地市場で現在発売されていると以前に販売されている比較可能な中古車、及び車両の詳細、メーカー、車種、内装、年、特徴、状況、歴史とマイルを含む。IMVアルゴリズムは,20個以上のランキング信号と100個以上の正規化ルールを用いて,数千のトレーダーの数百個のソースから非構造化データを抽出する.

取引業者が格付けする。ディーラは、私たちのユーザが彼らと連絡しているディーラの体験からのユーザによって生成されたコンテンツを評価する。質の高いコメントを促進するために、私たちはユーザーに私たちの市場を通じてディーラーと交流してコメントを提出することを要求します。私たちはこの要求に追加的な資質基準を加えて、より価値のある取引業者評価をもたらすと信じている。取引業者の格付けは上場取引格付けの重要な構成部分であるため、上場会社の有機的な検索地位に影響する可能性がある。

検索結果ページそれは.各車の取引格付けに加えて、私たちのSRPは、ナンバープレート価格と私たちが自動車のために決定したIMVとの間の差、マイル数、ディーラー格付け、およびディーラーを支払うディーラー位置を含む他の有用な情報をユーザに提供する。価格、年、マイル、内装、色、オプション、状況、車体スタイル、1ガロン当たりの走行距離、座席容量、車両所有歴史、使用履歴、販売者タイプと発売日数などを含む深い検索フィルタを提供し、これらの検索機能はアメリカの主要なオンライン自動車市場の中で最も全面的であると考えられる。また、類似した車両推薦、並列車両比較、専門家コメント、ユーザランキングを含む検索を支援するための他の機能をユーザに提供する。私たちのプラットフォームはまた、ユーザーが検索を保存し、警報を受信し、彼らが監視している自動車の最新の利用可能な在庫と価格変化を含む市場の関連発展を理解させることができるようにした。

車両詳細ページそれは.ユーザがSRP上のリストをクリックすると、ユーザは、そのリストの車両詳細情報ページ、すなわちVDPに連れて行かれる。VDPSは、大量の写真および車両の全面的な記述、ディーラ名、アドレス、およびディーラ情報を提供することを目的としており、ディーラを支払うための、詳細なディーラ審査、ディーラに連絡する方法、支払い計算機、および車両に関する有用な情報を含む

新しい車

新車リストの検索結果は,ユーザ検索にマッチした在庫価格に基づいて順位付けされ,最安値のリストはまず順位付けされる.私たちの新車VDPは私たちのディーラー格付けと私たちの中古車リストの多くの他の機能、例えば価格履歴と現場時間を含みます。取引格付けは新車とは関係ないので、新車発売には適用されない。代わりに,メーカーの希望小売価格(MSRP)と新車のような最近の販売データを分析し,割引,インセンティブ,その他新車価格に影響を与える可能性のある要因を考慮して,ユーザに比較した価格情報を提供する.

私の車を売った

私たちはまた私たちの消費者がアメリカのP 2 Pと消費者がディーラー市場に彼らの車をリストすることを許可します。私たちのポイントツーポイントサービス、Sell My Carは、個人所有者が彼らの車を簡単に販売することができ、私たちの独自の価格指導に基づいて適切な販売価格を決定し、彼らのリストを管理し、私たちの受け手の潜在的な買い手とコミュニケーションを行うことができます。消費者がP 2 P市場に車を列挙する時、私たちは費用を徴収する。我々の消費者によるディーラー製品IMCOの説明については、次の“-デジタル卸”を参照されたい。

自動リスト

Autolistは,iOSやAndroid携帯電話上のモバイルアプリケーションおよびサイトを介して消費者にオンライン自動車市場を提供する.このプラットフォームには、全米トップクラスの自動車ディーラーからの在庫が含まれており、消費者が彼らの検索を迅速に管理し、新しい利用可能な在庫や車両に発生した変化、および彼らの構成の保存された検索をリアルタイムで警告することができる。1人の独立した編集者がコンテンツを作成し,消費者に自動車市場の最新車両や傾向を理解させる.

8

ピストンヘッド

PistonHeadsは自動車愛好家向けのイギリス自動車市場、フォーラム、編集サイトです。このプラットフォームは,消費者が広範なディーラーや個人販売者リストで検索し,掲示板を介して他の自動車愛好家と相互作用し,社説文章や専門家のコメントを通して自動車ニュースを知ることを可能にしている.CarGurusプラットフォームに列挙された有料イギリス取扱商会は、消費者範囲を拡大するために、彼らの在庫をPistonHeadsサイトに自動的に追加した。

販売店製品

羅列する

私たちの市場はディーラーを多くの知ることと積極的に参加する消費者と結びつける。私たちはアメリカCarGurus市場のディーラーに多様なタイプの市場発売購読を提供します(私たちの他の市場によって異なります):無料の制限された発売と、異なるレベルの発売セットは、各セットに有料購読が必要です。

ディーラー制御パネル及び調達工具

CarGurusに在庫があるすべてのディーラーは、以下のディーラダッシュボード機能および販売促進ツールにアクセスすることができます

9

有料物品セットを注文するディーラーは、以下の追加機能やツールを使用することもできます

デジタルマーケティング製品

私たちは私たちの強化、特色、あるいは特色優先リストセットの一つを購読するディーラーに追加の広告製品を提供します。これらの製品は主に私たちのRPMデジタル広告キットを通じてマーケティングを行います。RPMがあれば、ディーラーはインターネットおよび/または高転化率のソーシャルメディアプラットフォーム上で、私たちの巨大で積極的に参加する自動車ショッピング視聴者に接触することができる。RPMはディーラーがブランド知名度を確立し、顧客を彼らのサイトとディーラーに誘致するのを助ける。広告は、ユーザの地理的位置、検索履歴、CarGurusウェブサイト活動、および他のいくつかの指向性要因に基づいて配向することができる。この製品キットは、ディーラーが市場消費者における彼らの可視性を向上させ、彼らのウェブサイトに合格した流量をもたらすことを可能にする。

定価と包装

私たちは階層セットでListings製品キットを提供します。販売店の在庫規模、地域と予想されるROIの評価によると、リストは月、四半期、半年、または年間購読方式で定価されています。性能を向上させるために、ディーラーは、より高い出荷キットレベルおよび既存の発売キットレベルの追加コンポーネントを購入することができる。ディーラーは成長と最新の業績に基づいてより高いレートで更新することが予想されるかもしれない。RPMは定期購読の形で販売され、販売店の特徴と業績予想などの要素を考慮しながら、ブランド量のパーセンテージで価格を設定した。

デジタル小売

近年、消費者のデジタル小売に対する需要やディーラーの受容度が増加しており、消費者がネット上で車を購入する過程の一部または全部を処理することがより自在になっているからである。私たちは自動車のデジタル小売というますます増加する細分化市場における消費者とディーラーの需要を満たすことに集中している。

繰り上げ融資

私たちと自動車ローン会社との協力関係を通じて、私たちはアメリカ市場で条件に合った消費者がディーラーから自動車融資を受ける資格があり、これらのディーラーはこれらのパートナーに融資を提供することができます。私たちは主にこれらのパートナーから収入を得ています。これらの収入は、私たちのサイトを介して私たちの融資パートナーと資格予審を行う消費者が提供する資金ローンの数から来ています。この計画は、購入者にディーラーが貸手に提供する実際の支払いに関するより多くの透明性を提供し、ディーラーに高い素質の購入者ガイドを提供したと考えられる。

デジタル取引

私たちは引き続き消費者に私たちのサイトを通じて彼らが車を購入して体験する他の要素を取引する能力を提供します。彼らはネットでより多くの過程を完成させることを求めているからです。例えば、私たちの買い物客は、条件に適合する物品からVDPから購入し、自動車の割引価値を推定すること、支払いオプションを決定すること、金融および保険製品を選択すること、および加入金を支払うことを含むが、これらに限定されない購入オプションを使用することができる。Digital Dealは、その計画に参加したディーラーに料金を徴収し、消費者が提供する資金ローンの数に応じてパートナーに料金を徴収することによって収入を創出する。

10

面積が上がる

我々はディーラーにディーラーによる宅配サービスを提供し、そのVDP地理的足跡を非ローカル顧客に拡張する能力を提供する。収入は、ディーラーから料金を徴収することによって、デフォルトの地理的半径を超えた上場を実現することによって生じる。この計画は,購入者により多くの車両選択を提供し,宅配サービスに開放するとともに,ディーラーの配送能力への参加を促進し,非ローカルVDPの意見を増加させると信じている.Area Boostを登録するための前提条件として,新しいディーラはDigital Dealを登録する必要がある.

自動車メーカーや他の広告製品は

当社のプラットフォームは、ターゲットを絞ったマーケティング戦略を実行するために、自動車メーカーおよび他社に、ターゲットを絞ったマーケティング戦略を実行するために、当社のウェブサイトおよび第三者サイト(ソーシャルメディアプラットフォームを含む)で広告を購入する能力を提供しています

国際的に

私たちはまた、カナダやイギリスの自動車ディーラーと消費者との接触を促進します。CarGurusは、私たちのアメリカ製品と同じように、カナダとイギリスの消費者に透明なショッピング体験を提供し、私たちの独自のアルゴリズムを使用して特定の市場の車両推定値を決定し、取引格付けに基づいて私たちの有機的な検索結果を調整します。

カナダでは、CarGurusは有力な自動車市場で、消費者に透明なショッピング体験を提供し、彼らは新車を探すのも中古車を探すのも。イギリスでは、CarGurusはディーラーの中古車リストの先行市場であり、消費者にイギリスの最も広範な在庫選択の一つを提供している。私たちはまた、自動車ショッピング客に豊富な専門家のコメント内容、活発な自動車討論フォーラムを提供し、ピストンヘッドサイトを通じて個人所有の在庫を提供している。

デジタル卸売り

ディーラーはディーラーに対して

自動車業界のインターネットへの更なる発展に伴い、ディーラーは小売時に彼らの自動車を効率的に販売するだけでなく、まず卸売取引を通じて正確な在庫を得ることがより重要になってきている。近年,自動車卸売販売はすでにオンラインに移行し始めており,新冠肺炎の発生によりこの傾向が加速している。業界はオンライン取引の増加を見続け、これらの取引はより容易で、より速く、地理的制限の影響を減少させた。

2021年1月、著者らはCarOffer 51%株式の買収を完了し、CarOfferは現代自動車在庫取引プラットフォームであり、ディーラーとディーラーグループの自動化とオンライン購入、販売と取引を容易にすることができる。今回の買収は私たちのディーラー製品の組み合わせに卸売車両の調達と販売能力を増加させ、ディーラーの小売と卸売の両方で車両を販売と購入するために強力なデジタル解決策を作った。人工的な競りと車両評価を必要とする従来の自動車オークションとは異なり、買い手行列は、買い手ディーラが長期的な買い手注文を作成し、売り手ディーラに即時オファーを提供することを可能にする。

11

IMCO

2021年、私たちは消費者がネット上でディーラーに彼らの車を完全に販売することを可能にする新しい消費者サービス、IMCOを発売した。このサービスは現在約93%のアメリカ人口をカバーし、ディーラーに新しい新しい在庫源を交換する方法を提供し、CarOfferプラットフォームの流動性の確保に役立つ。IMCOにより、古い交換または自動車を販売する消費者は、彼らの自動車に関する簡単な問題を入力し、ネットワーク内のディーラーから最も競争力のあるオファーを直ちに得ることができる。顧客が見積もりを保存すると、彼らは彼らが選択した場所を手配することで、彼らの体験をさらにカスタマイズして、車両を取り、輸送することができます。このモデルでは,CarOfferは取引を直接処理し,取引業者に取引や他の費用を受け取る.

2022年には、消費者体験と性能を改善するために、消費者対ディーラー製品を最適化し、発展させていきます。私たちはオンライン集荷計画を発売して、消費者が私たちの簡単なオンラインツールを通じて彼らの車両の荷物を手配することを可能にします。私たちは車の受け渡し場所で試験を行い、消費者は家で車を受け取るのではなく、そこに車を置くことを選択することができる。私たちはより多くのデータと情報を用いて消費者体験を最適化し、消費者が自信のある決定を下すのを助け、仮想検査プロセスを統合し、消費者が彼らの車両を事前に検査することを可能にし、集荷プロセスを簡略化する。2022年末、取引を完了した売り手の消費者純現在値は88。

マーケティングとブランド

消費者マーケティング

CarGurusは依然として米国でアクセス数が最大のオンライン自動車市場であり、2022年の平均月間会話と独立ユーザーはそれぞれ7770万と2910万を超えている。私たちは強力なユーザー体験によって積極的な受け手を構築し、技術とデータの力を利用して自動車プラットフォームに信頼と透明性をもたらした。私たちの直感的な検索体験は、アメリカのすべての主要なオンライン自動車市場の中で最大の在庫と関連内容、更新、取引ツールと組み合わせて、消費者に自動車検索過程で比類のない透明性と意思決定支援を提供し、彼らが自信を持って簡単に買い物、購入、融資、販売を助けることを助ける。私たちの消費者体験の利点は私たちの最も強力なマーケティングツールの一つであり、95%の売り手は彼らが友達にCarGurusを推薦することを表明し、90%の売り手はCarGurusからオンライン購入を提案すると表明した。CarGurusはまた,検索エンジンにより購入者への無料サイトトラフィックを吸引する.

私たちの消費者マーケティングの重要な柱は私たちが言ったアルゴリズム流量獲得だ。著者らはストラテジスト、エンジニアとデータ科学者からなるチームを招聘し、検索エンジン性能マーケティング、ソーシャルメディアとその他のデジタルマーケティングルートを通じて私たちのユーザー獲得を最適化し、各種の検索エンジンで10億個を超えるキーワード及び複雑な個性化再マーケティングをテストし、自動車ショッピングに興味の高い消費者への興味を育成する。著者らは絶えず新しい高効率チャンネルを統合し、著者らのデータ駆動のアルゴリズム流量獲得の複雑性を推進し、そして日々価値を重視する活動に集中し続け、高い広告支出リターンを産生する。私たちは、この分野での私たちの専門知識が、未熟な競争相手と、これらの能力をアウトソーシングする競争優位性を構成していると信じている。

私たちの複雑な支払いと有機流量獲得努力と同時に、私たちは私たちのサイト体験を最適化し、マーケティング努力を維持するために大量の資源を投入します。これには、消費者が彼らに適した自動車を見つけ、ディーラーと連絡して車を購入またはオンラインで販売するのを助けるための電子メールとアプリケーション通知が含まれています。厳しい転化率最適化努力は私たちの広告支出のROIを向上させるのに役立ちます。私たちはますます商品販売に注目しており、より多くの買い物客が高い購読拡大の機会を持つディーラーとの関係を構築し、貨幣化を改善する好循環を創出し、消費者体験をさらに改善することを可能にすることを目的としている。

私たちはブランド建設を通じて私たちの業績マーケティング、転化率の最適化と留保マーケティングの強化に努力しています。私たちのブランドマーケティング努力は主に:(I)テレビ、オンラインビデオとデジタル社交を含むメディアへの投資、(Ii)私たちの核心サイト体験、アプリケーションと有機的なソーシャルチャネルを通じて私たちの独特なブランド価値主張を表現すること、(Iii)常にオンラインの広報計画は、私たちが重要で信頼性の高いメディア報道を得ることができるようにすることである。私たちの任期はもっと短く、ブランドマーケティングの投入は私たちの主要な競争相手よりも少なく、業界の競争は激しいにもかかわらず、2017年にブランドマーケティングが発売されて以来、私たちのブランド知名度はずっと増加して維持されている。ブランド建設の努力と私たちの独特な価値主張の表現に投資し続けることで、私たちは有利な地位にあり、私たちのブランドを強化し続けることができると信じています。私たちが引き続きブランドの知名度と考慮を推進することに伴い、私たちは新しいルートと策略を利用して新しい消費者と接触する重要な機会、及び私たちのブランドに対するより深い理解と選好を見て、私たちがすでに享受している強力な消費者の参加度と口コミ優勢を更に加速した。

12

ディーラーマーケティング

私たちのディーラーのマーケティング計画の主な目標はまだ私たちの市場に入っていないディーラーを買収し、非有料ディーラーを有料ディーラーに転換し、私たちの既存の有料ディーラーを維持し、そして私たちの有料ディーラーの製品採用率と使用量を増加させることです。私たちのディーラーのマーケティング努力は

競争

私たちは消費者と有料ディーラーを私たちの市場やサービスに誘致し、広告主を誘致して私たちの広告製品やサービスを購入する競争に直面しています。私たちの競争相手は私たちと競争する様々な市場、製品、そしてサービスを提供する。競争相手の中には

13

消費者とディーラーの競争を奪い合う

私たちは他のオンライン自動車市場、無料上場サービス、汎用検索エンジン、オンラインディーラー、ディーラーサイトと消費者アクセス数を競争しています。私たちが消費者を争う主な根拠は消費者体験の質と私たちが提供できる製品の広さです。私たちの車両リストの数、私たちが提供する自動車、価格とディーラー情報の透明性、私たちのユーザーインターフェースの直観性、そして私たちのモバイルユーザー体験などの要素により、私たちはユーザー体験の面で優位性があると信じています。

私たちは、オフライン顧客取得チャネル、他のオンライン自動車市場、ディーラー自身の検索エンジンおよびソーシャルメディア市場での顧客獲得努力、および他の消費者およびディーラーが自動車を検索するインターネットサイト、オンラインディーラーおよび自動車オークション会社(適用可能であれば)競争ディーラーのマーケティング支出を誘致する。私たちの競争は主に私たちの市場が提供するROIと、私たちの基礎上場業務とデジタル卸売とデジタル小売製品を組み合わせて提供する相乗効果に基づいています。私たちの競争優位性は、私たちの膨大なユーザー受け手、高いユーザー参加度、そして私たちが消息通の消費者に提供する接続の数と品質から来ていると信じており、これはディーラーに魅力的なROIをもたらした。

広告主争いの競争

私たちはメディアサイト、消費者の車購入支援に取り組むサイト、主要ポータルサイト、検索エンジン、ソーシャルメディアサイトなどと広告主の総マーケティング予算のシェアを競争しています。また、テレビ、ラジオ、雑誌、新聞、自動車出版物、看板、その他のオフライン広告チャンネルなどの伝統的なメディアと広告主全体のマーケティング予算のシェアを争っている。私たちは私たちの市場が提供するマーケティングROIに基づいて広告支出を競争する。私たちは、私たちの巨大なユーザー受け手の規模、高いユーザー参加度、そして私たちの広告製品の有効性と関連性によって、私たちは競争において有利な地位にあると信じています。

季節性

小売自動車業界全体では、消費者の毎年前3四半期の購入量が通常最大であり、一部の原因はメーカーが新型車を発売したことと、消費者支出の季節性である。また、自動車卸売販売量は、顧客が中古車を販売する時間、中古車小売市場の季節性および/または自動車業界の在庫挑戦を含むいくつかの要素によって変動する可能性があり、これらの要素は卸売業の需要に影響を与える。マクロ経済状況、例えば成長減速や衰退、金利上昇、高い失業率、消費者の経済に対する自信、消費者債務レベル、ロシアとウクライナ間の持続的な軍事衝突、為替レートの変動及びその他の消費者支出と選好に影響を与える事項も、自動車卸売量に影響を与える可能性があり、全世界の半導体チップ不足が明証である。デジタル卸部門の経営業績は,自動車卸売市場の一般的な季節性と自動車業界のマクロ経済状況を反映している。米国市場部門の経営業績は自動車業界のマクロ経済状況を反映している。しかし、これまでの米国市場部門の経営業績は、自動車業界の一般的な季節的な実質的な影響を受けていない。私たちの業務と市場が成熟すると、この状況は変わるかもしれない。

売上高

私たちの販売チームはディーラーを私たちの市場に導入し、非有料ディーラーを有料購読に変換し、ディーラーのCarGurusが市場に出す新製品への参加を増加させる責任がある。私たちはすでに世界の約320人の従業員からなる効率的な販売とサービスチームを構築し、彼らはフランチャイズ販売店と独立ディーラーに私たちの市場製品を販売している。私たちはすでに現地販売チームを設立し、アメリカ、カナダ、イギリスの大都市地域の戦略特許経営と全国ディーラーグループと協力しています。また、私たちはアメリカとカナダに広告販売従業員を持っています。

私たちはディーラーが私たちの市場で成功するのを助けるための包括的なディーラー口座管理プロセスを持っている。私たちは強固な関係と顧客満足度を発展させるために、顧客マネージャーを支払い元のディーラーに割り当てた。指定された顧客マネージャーは有料顧客として、ディーラライフサイクルの各段階で彼らを訓練するのに時間がかかる。彼らは、CarGurus製品および商品をどのように有効に使用するか、および彼らの在庫を利用し、販売を追跡するか、彼らのマーケティング支出のROIを測定するか、および利益を増加させる方法を探す方法を含む一連のテーマでディーラーにアドバイスを提供する。私たちはディーラーとの積極的なコミュニケーションが顧客満足度を高め、顧客保持率を向上させることができると信じている。

CarOfferはテキサス州に約149人の販売·サービス従業員からなるチームを持ち,業務取引の推進やCarOfferプラットフォームでの新たなディーラー募集に取り組んでいる。

14

人と人材

私たちの最大の資産である私たちの従業員への投資は私たちの核心価値観に欠かせない部分であり、私たちは従業員の尊敬度と文化的努力を2022年の戦略と組織計画の構成要素としていることが明らかになっている。私たちの取締役会は私たちの人員と人材の努力を監督し、私たちの文化を建設します-従業員の発展と維持から従業員の多元化、公平、包容、帰属感イニシアティブへ-私たちの業務の長期的な価値を推進し、リスクを下げる助けになる鍵と見なします。

2022年12月31日現在,我々は1,403人の常勤従業員を有しており,そのうち87人が米国以外で348人がCarOfferで雇用されている。私たちの職員たちは労働組合代表もなく、集団交渉協定のカバー範囲もない。

文化、価値観、基準

私たちの会社文化は私たちの自動車市場に対するデータ駆動と革新的な方法から発展したものです。私たちはデータを利用して業務の各方面の革新を推進し、私たちの製品とプロセスを絶えず最適化して、私たちの消費者、ディーラー、広告主、パートナーにサービスします。私たちの方法は、組織全体のオリジナリティ的な思考、影響力、協力を強調し、これらのグループの中で積極的な成果を推進している従業員を表彰し、奨励する。私たちは、従業員間のパートナーシップを促進する作業環境を作り、多様性、公平性、包括性、帰属感を促進することに投資しています。この精神に基づいて、私たちは私たちの核心的な価値観を以下のように決定した

多様性、公平性、包摂性、帰属性と平等な雇用政策

私たちは機会均等な雇用主であり、包容力の構築と育成に努力することは反射であり、計画された文化ではない。私たちの多様性、公平、包括性、帰属感コンサルティングチームの支持の下で、私たちは多様性、公平、包容、帰属感を促進し、誰もがすくすくと成長できる職場を作ることを求めている。著者らはこれらの努力に力を入れ、私たちが最も優秀な人材を誘致と維持し、従業員が彼らの潜在力を十分に発揮でき、そして革新と協力を通じて高い業績を推進できるようにした。2022年、自己承認を選択した米国のCarGurus従業員のデータ(87.3%)によると、米国労働力における女性と非二重国籍従業員(35.1%~37.4%)と、伝統的に疎外されている人種/民族集団(30.1%~34.4%)の割合を増加させた。また,米国では,技術職の女性と非共働き従業員(25.9%~26.2%)および伝統的に疎外されている人種/民族集団では,技術職(45.7%~49.4%)と管理職(19.4%~21.6%)の割合が前年比で増加していることが分かった。

15

報酬と福祉

私たちの業務の成功は私たちの人々の福祉と根本的に関連している。そこで、条件に適合した従業員に競争力のある賃金を提供し、彼ら及びその家族のニーズを満たすための柔軟で便利な医療計画を提供する。標準的な医療保険に加えて、私たちアメリカ人従業員には、歯科および視力保険、健康貯蓄および柔軟な支出口座、有給休暇、柔軟な混合勤務時間、または具体的な状況に応じた遠隔勤務、従業員支援計画、短期および長期障害保険および定期生命保険、ならびに会社が支払う特定の健康および家庭ケア資源を提供しています。

従業員敬業度

毎年、私たちは従業員の尊敬度調査を行い、私たちの管理チームの洞察とCarGurusで仕事をしている時の従業員の感じ、態度、行動を測定するのを助ける。私たちが2022年9月に完成した最新の調査によると、私たちの世界の合格従業員の参加率は約90%である。調査の結果,我々はマネージャーの共感心や支持度などの分野や帰属感の重要な指標として優れている--お互いを公平に考える考えや,我々コミュニティの一員として尊重されていることが分かった.従業員のフィードバックによると、私たちはまた、参加度を高め、長期的な成功を推進するために、いくつかの全社範囲の機会分野を決定した. 私たちは、私たち全員がすくすくと成長できる職場を作るための文化と約束が外部に認められ、以下の賞を受賞しましたボストンに建てられたのは“Best Places to Work” in 2019, 2020, 2021, 2022 and 2023; “ボストンビジネスジャーナル”’s “Best Places to Work” in 2015, 2016, 2017, 2018, 2019, 2021, and 2022; “ボストン·ユニバーサル·ジャーナル”2014、2015、2016、2018、2022年に最適な職場に選ばれた比較可能に含めて2021年と2022年の“最適福利厚生”、2021年と2022年の“最適な仕事と生活のバランス”、2022年の“ベスト企業文化”である。

訓練と発展

私たちの人材戦略は、革新的な製品と顧客ソリューションの開発とマーケティングを続けるために重要です。私たちは絶えず従業員の職業発展に投資し、私たちのチームに広範な発展機会を提供して、強制的な四半期コンプライアンス訓練課程、及び1対1、仮想、社交と自己指導の学習、指導、指導と外部発展を含む。2022年、私たちの従業員の100%近くが学習発展活動に参加した。

技術と製品開発

私たちは革新的で操作可能なデータ分析に集中している技術会社です。私たちは私たちのモバイルとネットワーク製品を設計して、消費者とディーラーのための透明な体験を作る。私たちは迅速に開発し、頻繁な更新を発表し、内部ツールと自動化を持ち、私たちの製品を効率的に発展させることができると信じています。我々のソフトウェアは,内部開発したソフトウェア,第三者ソフトウェアとサービスおよびオープンソースソフトウェアの組合せを用いて構築した.

私たちの検索技術は

私たちの検索およびランキング技術は、スケーラブルで高速で拡張可能な専用メモリからインデックスを検索するソリューションによって提供されます。私たちは高い柔軟なインターフェースを持っていて、ディーラーが彼らの在庫を自動的に私たちの指数に追加することを可能にして、最小の努力で数百個の在庫源を迅速に統合し、在庫増加を容易に支援することができます。

私たちの移動技術は

私たちは私たちの市場を設計して、モバイルユーザーを引き付けるために、私たちは移動優先の気持ちで私たちの製品を開発します。我々のすべての検索結果ページは,ページ再ロードを解消し,応答性を向上させるために,単一ページアプリケーションタイプの手法を用いている.我々はまた、技術を使用して、ユーザのモバイルデバイスにコンテンツをより効率的にロードする。

私たちの統合は

クライアント関係管理や在庫管理ソリューションや他のプラットフォームと統合されたいくつかのアプリケーションインタフェースおよびWebウィジェットを提供する。これらの統合は、ディーラが、指定されたデータおよびツールを、そのマーケティングおよび顧客参加戦略の構造に統合することを可能にする。例えば、私たちの取引格付けバッジは、最適な取引、良好な取引、または公正な取引と評価された自動車の取引格付けを示すディーラサイトに使用されています。私たちの取引格付けはディーラーサイトで信頼できる第三者検証です。

16

インフラ施設

私たちの開発サーバ、アメリカ、カナダのサイトは、アメリカのテキサス州ダラス付近の第三者データセンターにホストされ、アメリカの第三者クラウドサービスを介してホストされています。私たちのヨーロッパサイトはイギリスロンドンとアイルランドダブリン付近の第三者クラウドコンピューティングサービスにホストされています。私たちは、世界中のウェブサイトの多くの部分をキャッシュしてサービスするために、第三者コンテンツ配信ネットワークを使用しています。可用性を維持し、性能を向上させるために、アプリケーション、ホスト、ネットワーク、およびサイト全体のレベルで監視およびテストを行います。我々は、多くのデータ処理ジョブおよびバックアップ/リカバリサービスにサードパーティ·クラウドコンピューティング·サービスを使用します。

知的財産権

私たちは特許、著作権、商標、サービスマーク、ドメイン名、商業秘密保護、秘密手続き、契約制限の組み合わせで知的財産権を保護します。

私たちは発行された米国特許、期日が2034年5月、出願中の米国特許、および出願中の2つの国際特許を持っている。これらのアプリケーションは、通常、オンラインリスト内の価格設定、ランキング、および詐欺の検出に関連する当社のプラットフォーム上の様々な機能に関連するノウハウをカバーしています。私たちはこれが私たちの競争地位に有利になると思う限り、追加の特許保護を求めるつもりだ。

私たちは“CarGurus”、CarGurusロゴ、CGロゴ、関連商標を含む多くの登録されていない商標を持っていて、私たちはアメリカといくつかの他の管轄地域で商標として登録しています。私たちは私たちがそうすれば私たちの競争地位に有利だと思う限り、もっと多くの商標登録を求めている。また,CarOfferは“CarOffer”やCarOffer標識,関連商標を含む多くの登録および未登録商標を有しており,CarOfferは米国で商標として登録されている。CarOfferは競争的地位に有利であると考えられる限り,より多くの商標登録を求めている。私たちとCarOfferが商標を使用し続け、これらの国/地域での登録を維持するために費用を支払う限り、OurおよびCarOfferの登録商標は依然としてその登録された国/地域で強制的に実行されることができる。

私たちはいくつかの国内および国際ドメイン名の登録所有者であり、その中には“CarGurus”と私たちの商標名の変形が含まれている。

私たちの知的財産権提供の保護に加えて、当社は、当社の従業員および関連するコンサルタント、請負業者、およびビジネスパートナーと秘密および独自の権利協定を締結します。私たちは、お客様とパートナーとの契約における条項と、当社のウェブサイト上の一般的かつ製品固有の使用条項によって、当社の独自技術および知的財産権の使用を制御します。

監督管理

私たちの業務の各方面は直接あるいは間接的にアメリカ連邦、州、地方と外国の法律と法規の制約を受け、あるいは監督機関によって時々アメリカ連邦、州、現地と外国の法律と法規に支配される可能性がある。特に、新旧自動車の広告や販売は、私たちが業務を行っている州や司法管区によって厳しく規制されています。私たちは自動車を販売しておらず、私たちのサイト上の車両リスト自体は広告ではないと考えていますが、規制機関や第三者は、ディーラーや一般自動車広告や販売方式に適用されるいくつかの法律または法規が私たちの業務に直接適用されるという立場を取ることができます。これらの広告法律法規はよくインターネットが出現する前の数十年から起源し、よく多重解釈を受け、各司法管轄区で統一されておらず、時々新車や中古自動車に対して不一致の要求を提出し、しかもそれらがどのように私たちの商業モデルに応用すべきかは常に明確ではない。規制機関または他の第三者は、私たちの市場または関連製品が、適用されるブローカー、BirdDog、消費者保護、または広告法律または法規に違反していると考えることができるかもしれない。

私たちはCarOfferを通じての卸売業務は私たちが運営している州とアメリカ連邦政府によって規制されている。このような活動はまた州と地方許可要求によって制限されるかもしれない。しかも、私たちは個別州ディーラー許可当局と州消費者保護機関によって規制されるかもしれない。

このような規制された環境で運営するために、私たちは、私たちの規制適合性またはその在庫が当社のサイトに列挙されているディーラーのコンプライアンスが挑戦される可能性のあるリスクを適切に管理するために、私たちの製品やサービスを開発します。

17

私たちの製品やサービスを設計する際には、適用される広告と消費者保護法律法規を考慮します。有料広告については、特色リスト、特色優先リスト、私たちのRPMデジタル広告セットでマーケティングされた製品を除いて、私たちが運営しているサイトに展示されている大部分の内容は自動車を販売する有料広告にはならないと信じています。それにもかかわらず、私たちのサイトコンテンツが自動車販売広告とみなされていれば、関連広告法規や消費者保護法に適合した方法で私たちのサイトコンテンツを設計するように努力します。

私たちのウェブサイトおよびモバイルアプリケーションは、私たち、ディーラー、およびユーザがメッセージおよび他の携帯電話通信を送受信することを可能にし、これは、米国の電話消費者保護法(TCPA)の遵守を要求する。連邦通信委員会(FCC)および連邦および州裁判所によって解釈され実施されたTCPAは、住宅および携帯電話番号を使用した電話通話およびメッセージを通信手段として使用することに大きな制限を加え、特に連絡先によって事前に明確に同意されていない場合には、特に連絡先によって事前に明確な同意が得られない場合に大きな制限を加える。

また、プライバシーおよび個人情報および他のデータの収集、処理、記憶、共有、開示、使用、国境を越えた移動、および保護の面で、私たちは米国と世界各地の多くの連邦、国、州、地方の法律法規の制約を受けている。これらの法律·法規の範囲は変化しており、異なる解釈の影響を受けているが、プライバシーやデータ保護に関連する業界基準およびすべての適用される法律、政策、法的義務、業界行動基準の遵守が求められている。私たちはまた私たちのプライバシー政策条項と第三者に対するプライバシー関連義務を受けている。

企業情報

我々は最初に2005年11月10日に設立され,当時マサチューセッツ州の有限責任会社であり,“Nimalex LLC”と呼ばれていた。2006年7月15日から、私たちは“CarGurus LLC”と改名した。2015年6月26日、私たちはデラウェア州の有限責任会社からデラウェア州の会社に転換し、“CarGurus,Inc.”と改称した

私たちの主な実行事務室はマサチューセッツ州カンブリッジ市運河公園2号4階にあります。郵便番号:02141、電話番号は(6173540068)。私たちのアメリカのサイトはwww.cargurus.comです。

CarGurus、CarGurusロゴおよび本年度報告にForm 10−K形式で出現するCarGurusの他の商標またはサービスマークは、CarGurus,Inc.の財産である。本年度報告にForm 10−Kの形態で出現する他社の商標名、商標、サービスマークは、それぞれの所有者の財産である。本10−K表年次報告で使用されている商標については,適用の和?名称を省略した。

情報を付加する

我々が米国証券取引委員会または米国証券取引委員会に文書を提出した後、我々の投資家関係サイト上では、Form 10-K年次報告、Form 10-Q四半期報告、Form 8-K現在の報告、当社の年間株主総会の依頼書、およびこれらの報告または声明の任意の改訂が提供されています。これらのファイルはまた私たちの投資家関係サイトで無料でダウンロードすることができる。私たちの投資家関係サイトはhttp://investors.cargurus.comにあります。

私たちは私たちが参加したり、投資界のメンバーと一緒に開催された財務電話会議といくつかのイベントを私たちの投資家関係サイトでネットで中継します。また、私たちは、アメリカ証券取引委員会の届出文書、投資家活動、プレスリリース、収益ニュース原稿を含む、私たちの投資家関係サイトで、私たちの財務業績に関するニュースと公告を提供します。企業統治情報は、私たちのビジネス行為や道徳に関する政策を含めて、私たちの投資家関係サイト上の“ガバナンス”というタイトルで見つけることもできます。私たちのどのサイトのいかなる内容も、本年度報告書(Form 10-K)または私たちが米国証券取引委員会に提出した任意の他の報告または文書に引用的に組み込むつもりはなく、私たちのウェブサイトへのいかなる言及も非能動的な文字参照に過ぎない。

18

第1 A項。国際ロータリーSK因子です。

私たちのA種類の普通株に投資することは高い危険がある。我々の業務を評価する前に、以下に説明するリスクおよび不確実性、および“経営陣の財務状況および運営結果の検討および分析”および我々が監査した総合財務諸表および関連説明を含む本10-K表年次報告に含まれる他のすべての情報を慎重に考慮すべきである。これらのリスクや不確実性は、いずれも、私たちの業務、財務状況、経営業績、キャッシュフロー、および見通しに重大な悪影響を及ぼす可能性があります。この場合、私たちA類普通株の取引価格が下がる可能性があります。“前向きな陳述に関する特別な説明”を参照されたい

私たちのビジネスや産業に関するリスクは

私たちの業務は私たちとディーラーの関係に大きく依存している。大量のディーラーが私たちとの契約を終了し、および/またはディーラーが閉鎖または統合して私たちの製品に対する需要を減少させた場合、私たちの業務および財務業績は実質的かつ不利な影響を受けるだろう。

私たちの収入の重要な源の一つはディーラーが私たちの自動車市場の強化機能を使用するために私たちに支払った購読料です。私たちとディーラーの引受契約は一般的に私たちが30日前に終了を通知することができます。ディーラーは適用される更新期限が始まる30日前に終了を通知することもできます。現在、私たちがディーラーと締結したほとんどの契約は、一ヶ月の約束条項を規定しており、ディーラーに約束期限後に私たちとの関係を維持することを要求する契約義務は含まれていません。ディーラーのキャンセルは、国と地域のディーラー協会、国と地方の監督管理機関、自動車メーカー、消費者団体、合併したディーラー団体を含む複数の要素の影響を受ける可能性がある。もしこれらの影響力のある団体のいずれかがディーラーが私たちと引受契約を締結したり維持したりしてはならないと表明すれば、ディーラーはこの観点を認める可能性があり、私たちはいくつかの有料ディーラーを失うかもしれない。もし私たちの大量の有料ディーラーが私たちとの購読を終了すれば、私たちの業務と財務業績は実質的で不利な影響を受けるだろう。

また、過去には、業界動向やマクロ経済問題によるディーラー閉鎖·統合により、米国のディーラー数が低下していた。ディーラーが合併すると、彼らが以前に単独で購入したサービスは、合併後のエンティティによってより少ない数量またはより低い総価格で購入され、数量圧縮および収入損失を招くことが多い。さらなるディーラーの統合や閉鎖は、私たちの製品とサービスに対する総需要を減少させるかもしれない。もし今後ディーラーの閉鎖と統合が発生すれば、私たちの業務と財務業績は実質的な悪影響を受けるかもしれない。

もし、私たちに引受料を支払う取引業者の数を維持または増加させることができなかった場合、または私たちに引受料を支払うことを維持または増加できなかった場合、私たちの業務および財務業績は実質的かつ不利な影響を受けるだろう。

新冠肺炎疫病の影響により、多くの有料ディーラーは私たちへの購読をキャンセルし(場合によっては、適用される契約条項や通知期間が終了する前に私たちの許可を得ることを含む)、これらのディーラーは再加入しない可能性があり、将来、他のディーラーは新しい冠肺炎疫病の持続的な影響と他のマクロ経済問題、例えば金利上昇や他の消費者支出に影響を与える事項を含む様々な理由で購読をキャンセルする。有料ディーラーが購読中に予想される消費者接続数を受信していない場合、これらの接続から予想される自動車販売レベルを経験していない場合、または消費者接続または販売を私たちのプラットフォームに起因させていない場合、適用可能な更新期限の開始前に購読を終了することができる。もし私たちがディーラーに支払う基礎を維持または拡大できなかった場合、あるいは私たちが彼らから受け取った費用レベルを維持または向上させることができなかった場合、私たちの業務と財務業績は実質的で不利な影響を受けるだろう。

私たちはディーラーがCarGurusの市場で彼らの在庫を無料でリストすることを許可する;しかし、私たちはこのような無料発売に一定の制限を加えた。将来的には、限定的な上場に追加的な制限を加えるか、非有料トレーダーに提供されるサービスを修正することになるかもしれません。私たちが発売製品を制限するこれらの変化は、消費者に見せる在庫の減少を招く可能性があり、これは消費者を引き付ける努力を弱める可能性があり、有料ディーラーと非有料ディーラーが得られる手がかりやつながりをより少なくすることにつながり、非有料ディーラーを有料ディーラーに転換することを困難にしたり、有料ディーラー基盤を維持または拡大したりする可能性がある。もしディーラーが私たちの期待したレートで私たちの有料製品を購読しなければ、私たちの業務と財務業績は実質的で不利な影響を受けるだろう。

私たちの業務はより大きな自動車業界の生態系に関連するリスクの影響を受けており、これは私たちの業務、収入、運営結果、財務状況に実質的な悪影響を及ぼす可能性がある。

消費者需要の減少は、自動車購入市場に悪影響を与え、我々のプラットフォームを使用する消費者数を減少させる可能性がある。経済衰退期や他の可処分所得が悪影響を受ける時期には、消費者の新車や中古車に対する購入量は通常低下する。新車および中古車の購入は消費者にとって一般的に自由に支配可能であり、すでに経済的負の傾向の影響を受け続ける可能性があり、これらの傾向は、新冠肺炎の持続的な影響、エネルギーとガソリンコスト、信用の獲得可能性とコスト、金利上昇、企業と消費者の自信の低下、株式市場の変動、および失業率の上昇を含む。

また,近年,自動車市場は技術や消費者ニーズの急速な変化を経験している。自動運転技術、相乗り、交通ネットワーク、その他の交通輸送面の根本的な変化は消費者に影響を与える可能性があります

19

車を買う需要。消費者の自動車購入数の減少は、ディーラーや自動車メーカーに悪影響を与え、的確なインセンティブ計画を含むこれらのグループの他の支出の減少をもたらす可能性がある。

また、私たちの業務は、グローバル·サプライチェーンの挑戦、世界の半導体チップ不足の影響、貿易政策の変化(関税と関税を含む)、米国と中国の貿易関係、その他のマクロ経済問題、新冠肺炎疫病の持続的な影響と金利上昇を含む、より大きな自動車業界の生態系が直面している挑戦の負の影響を受け続ける可能性がある。上昇する世界のインフレ率は、中央銀行による重要な短期ローン金利の引き上げを含む通貨政策の引き締めの周期を刺激した。信用の獲得性とコストはすべて消費者の自信を影響する要素であり、消費者自信は私たちの消費者とディーラーの自動車販売の重要な駆動力である。また、インフレコストの増加や自動車生産制限による自動車価格の上昇、金利上昇による自動車融資コストの増加を含む一連の要因により、我々消費者の自動車負担能力はより挑戦的になっている。これらの要素は私たちの業務、収入、運営結果、そして財務状況に実質的な悪影響を及ぼすかもしれない。

もしCarOffer業務および/または私たちの合併製品が引き続き増加できなければ、私たちの収入と業務は深刻な損害を受けるだろう。

今、私たちの大部分は自動車とIMCOの卸売販売から収入を得ている。私たちの取引協同効果の持続的な実現と私たちのCarOffer業務と関連収入を持続的に発展させる能力は多くの要素に依存し、私たちに限定されない:CarOfferプラットフォームで業務に従事する取引業者の数を拡大すること;既存の顧客を維持し、CarOfferプラットフォームで完成した卸売取引のシェアを増加させること;歴史上実物オークションを通じて自動車を購入または販売する潜在的な顧客を誘致し、彼らはオンライン取引を選択しない可能性がある;および他のオンライン車両オークション会社とオンラインチャネルに拡張し、その実体オークションに関連するオンラインオークションを発売している全国的なオフライン自動車オークション会社を含む競争相手との競争に成功する。さらに、私たちがIMCOを継続的に発展させることができるかどうかは、IMCOの能力を効果的に拡大し、マーケティングし続けることを含むが、これらに限定されない多くの要因にも依存する;潜在的な消費者をIMCOを介して彼らの自動車をオンラインで販売するように誘致すること、およびオンラインディーラーを含む競争相手との競争に成功すること。私たちが予想している取引協同効果が完全に達成されていない場合、またはCarOfferトラフィックおよび/またはIMCOが私たちの予想される速度で増加し続けることができない場合、私たちの収入およびトラフィックは深刻な損害を受けるだろう。

小売車両価格の大幅な変動や卸売市場の中古車在庫供給の低下などの業界状況もCarOfferの業務や成長に悪影響を及ぼす可能性がある。例えば、中古車小売価格が新車小売価格に対して上昇すると、中古車を購入するよりも新車を購入することが消費者に魅力的になる可能性があり、CarOfferプラットフォーム上の中古車卸売販売を減少させる可能性がある。中古車販売店も自分でより多くの自動車を小売することを決定する可能性があり、CarOfferプラットフォームで提供される自動車販売量に悪影響を及ぼす可能性がある。CarOfferが仲裁により獲得した車両に関する在庫リスクにも直面しており,在庫時代遅れ,価値低下,大量在庫減記やログアウトのリスクがある。仲裁が増加すれば、この在庫リスクはより高くなり、このような状況は卸売市場の状況が低下している場合に発生する可能性が高い。

また,マクロ経済状況や変化する需要需要に応じて,CarOfferプラットフォーム上の活動は過去に変動しており,将来も再び変動する可能性があり,この時期の収入,運営結果,財務状況に悪影響を及ぼす可能性がある。マクロ経済問題は、金利上昇と消費者自信の低下を含み、ディーラーの在庫購入需要に不利な影響を与える可能性があり、それによってCarOfferプラットフォーム上の自動車卸売販売および/またはIMCO取引の数量の減少を招き、それによってCarOfferの業務と財務業績に不利な影響を与える。さらに、自動車業界の在庫課題は、新冠肺炎の流行の原因を含み、卸売市場への車両供給の減少を招き続け、CarOfferプラットフォーム上で販売および/またはIMCOによって取引される車両数を減少させる可能性がある。CarOfferは、顧客を維持することができず、および/または代替車両の供給源を増加または探すことができず、私たちの収入および業務に悪影響を与える。

もしディーラーや他の広告主が私たちとの支出を減らしたら、私たちの広告収入と業務は損害を受けるだろう。

私たちの収入の一部は、主にディーラー、自動車メーカー、および他の自動車関連ブランド広告主に短期広告販売(現場広告および受け手測位サービスを含む)を行うことによって生じる広告収入から来ている。私たちは他のオンライン自動車市場とテレビ、印刷媒体、そして他の伝統的な広告チャンネルとこの広告収入を争っている。私たちが広告主を引き付け、維持し、広告収入を創出する能力は、私たちの能力を含む多くの要素に依存する:私たちの市場を使用する消費者の数を増加させる;他のオンライン自動車市場と効果的に広告支出を競争する;私たちの広告製品を引き続き開発する;技術と競争相手の実践と製品の変化に追いつく;私たちの広告主に魅力的な投資リターンを提供する。

新冠肺炎疫病の影響により、一部の広告業者は私たちとの広告をキャンセルまたは減少させ、広告顧客は将来、様々な原因で私たちとの広告をキャンセルまたは減少させる可能性があり、新冠肺炎疫病の影響とその他のマクロ経済問題、例えば金利上昇と他の消費者支出に影響する事項を含む。また,新冠肺炎のため,我々のサイトの消費者アクセス数は前年比で低下している

20

疫病またはその他の原因は、2022年12月31日までの年間に私たちの広告顧客に与える印象が予想よりも少ないことをもたらし、これは、私たちの広告収入に悪影響を与え続ける可能性がある。広告主に私たちの広告製品が代替ルートと比較して有効性や優位性を信じられなければ、広告主の支出からより大きなシェアを得ることに成功できないかもしれない。現在の広告主が私たちとの広告支出を減少させ、私たちがこのような減少した広告支出に代わることができなければ、私たちの広告収入と業務と財務業績は損なわれるだろう。

もし私たちが私たちのプラットフォームで消費者に納得できる体験を提供できなければ、私たちの市場を使用する消費者とディーラーとの接続が低下する可能性があり、私たちの業務と財務業績は実質的で不利な影響を受けるだろう。

もし私たちが消費者に納得できる車両検索体験を提供し続けることができなければ、消費者とディーラーの間の私たちの市場を通る接続数が減少する可能性があり、これは逆にディーラーが私たちの市場に彼らの在庫を列挙し、彼らの購読をキャンセルしたり、私たちのところでの彼らの支出を減らすことを招く可能性がある。もしディーラーが私たちの市場にリストされた在庫を一時停止またはキャンセルすれば、私たちは大量の消費者の受け手を引き付けることができないかもしれません。これは他のディーラーが私たちの市場への使用を一時停止またはキャンセルする可能性があります。私たちの市場を使用するディーラー数の減少は私たちの市場と私たちの業務と財務業績に実質的な悪影響を及ぼすかもしれません。私たちは、私たちが消費者とディーラーに魅力的な市場を維持できるかどうか、私たちの市場の革新と発売を続けること、有効で消費者参加度の高い新製品を発売すること、様々な自動車在庫を展示して、より多くの消費者を私たちのサイトに訪問することができるかどうか、消費者を引きつけるモバイルアプリケーションを提供すること、iOSやAndroidなどのオペレーティングシステムおよびそのようなオペレーティングシステムを実行する流行的なモバイルデバイスとの互換性を維持することを含む、デスクトップコンピュータおよびモバイルデバイス上で納得できる車両検索体験を提供できるかどうかを信じている。価格設定情報および正確な車両詳細情報を含む消費者に関連情報を提供することができるように、十分な数のデータにアクセスして分析する。

もし私たちが新製品を開発したり、消費者やディーラーにこれらの製品を広く採用させることができなければ、私たちの業務や財務業績にマイナスの影響を与える可能性があります。

私たちの成功は私たちの絶えずの革新に依存して、私たちの市場、ウェブサイト、モバイルアプリケーションが消費者とディーラーに有用な製品、あるいは他の方法で消費者とディーラーに価値を提供する製品を提供します。例えば、2022年には、取引を支援するプラットフォームとしてさらに発展するためにIMCOを拡張しました。私たちはまた、ディーラーの地理的足跡を拡大した製品と、私たちのサイトを通じて自動車購入体験の他の要素をネット上に持ってきた製品を含むデジタル小売製品を開発し続けています。IMCOやこれらのデジタル小売投資の発売から期待されるメリットを得ることができなければ、私たちの業務や財務業績に悪影響を及ぼす可能性があります。

また、時間が経つにつれて、既存製品への投資はそれほど効果的ではなくなる可能性があり、私たちの収入の増加は新製品の開発にもっと集中する必要があると予想しています。これらの新製品は引き続き消費者を私たちの市場に誘致し、ディーラーを私たちの製品とサービスに引き付けるために、消費者とディーラーに広く採用されなければならない。そのため、私たちは製品、技術、開発に絶えず資源を投入して、私たちの市場の魅力を高めなければならない。私たちがこれらの活動に従事する能力は、マクロ経済の影響と私たちの業務上のいかなるコスト節約措置によっても低下するかもしれない。これらの製品、技術と開発費用は、より多くの人員の募集と既存の従業員の維持、第三者サービス提供者の採用、その他の研究開発活動のコストを含む可能性がある。IMCOのような我々の製品の革新を保証することはできないし、将来の製品の開発は、消費者やディーラーの参加度を増加させ、市場の承認を得て、追加収入を創出したり、利益を達成したりする。さらに、新製品に関連する収入は通常予測不可能であり、既存製品と比較して、我々の新製品は、より低い毛金利、より低い保持率、およびより高いマーケティングおよび販売コストを有する可能性がある。私たちの製品の価格がこれらの製品が消費者とディーラーに提供する価値を反映するように、既存の製品と新製品の価格モデルを修正し続けるかもしれません。私たちの定価モデルはディーラーに対する製品の価値を効果的に反映できないかもしれません。もし私たちが消費者とディーラーが使用したい市場と製品を提供できなければ、彼らは私たちの市場と製品の使用を減少または停止するかもしれません。革新的な市場と関連製品がなければ、私たちはもっと多くの独特な消費者を引き付けたり、既存の消費者を引き留めることができないかもしれません, これは有料ディーラーになるディーラーの数と私たちの市場で広告をしたい広告主の数、そして彼らが私たちの製品のために支払いたい金額に影響を与える可能性があり、これは逆に私たちの業務と財務業績に負の影響を与えるかもしれない。

私たちはインターネット検索エンジンに依存して私たちのサイトにトラフィックをもたらし、私たちが検索結果の顕著な位置に現れなければ、私たちのトラフィックは低下し、私たちの業務は悪影響を受けるだろう。

私たちはGoogle、必須、ヤフーなどのインターネット検索エンジンにある程度依存しています。私たちのサイトにトラフィックをもたらします。私たちは検索エンジンから私たちの市場の消費者数に惹かれて、一部の理由は私たちのサイトの無償検索結果におけるランキング方法と位置です。これらのランキングは多くの要素の影響を受ける可能性があり、その中の多くの要素は私たちの直接制御下ではなく、常に変化するかもしれない。たとえば,消費者がインターネット検索エンジンで車両を検索する場合,Webページの高有機検索ランキングに依存して消費者を我々のサイトに推薦する.私たちの競争相手のインターネット検索エンジンの最適化努力は、彼らのサイトが私たちよりも高い検索結果ランキングを得ることをもたらすかもしれません、またはインターネット検索エンジンは、彼らの方法を変更し、および/または競合製品を導入して、私たちの検索結果ランキングに悪影響を与える可能性があります。もしインターネット検索エンジンが私たちに不利な方法で彼らの方法を修正すれば、彼らがよくするように、あるいは私たちが検索エンジンの最適化を改善する努力が成功しなければ、あるいは

21

もし私たちの努力が競争相手の成功に及ばなければ、私たちは大量の消費者の受け手を引き付ける能力が弱まるかもしれません。私たちの市場の流量は低下するかもしれません。私たちがディーラーに送る手がかりの数は不利な影響を受けるかもしれません。また、インターネット検索エンジン提供者からの競合製品、例えば、検索結果においてディーラや車両価格その他の情報を直接提供する製品は、我々のサイトのトラフィックやディーラに送信することができる手がかり数に悪影響を与える可能性もある。インターネット検索エンジン提供者が私たちの競争相手と同盟を結ぶことを選択すれば、私たちの業務も悪影響を受けるだろう。私たち自身が広告支出の減少や競争相手のより急進的な支出を検索することは、私たちにより高い広告コストを発生させ、および/または潜在的なユーザに対する私たちの市場可視性を低下させる可能性もある。私たちのサイトは過去に有機的で有料検索結果ランキングの変動を経験しており、将来的にも変動が予想される。インターネット検索エンジンを介して私たちのサイトにアクセスする消費者数のいかなる減少も、私たちの業務と経営業績を損なう可能性があります。

私たちはデータプロバイダーとの関係を維持したり発展させたりすることができないかもしれないし、彼らが提供するデータ中断に遭遇する可能性があり、これはそれほど価値や透明性のないショッピング体験をもたらし、私たちの業務および運営結果に悪影響を及ぼす可能性がある。

在庫管理システム、自動車ウェブプロバイダ、顧客関係管理システム、ディーラ管理システム、政府エンティティ、および第三者データ許可者を含む多くの第三者データプロバイダからデータを取得する。私たちの業務は私たちの市場を使用する消費者とディーラーに利益をもたらすために、私たちのデータを得る能力に依存する。例えば、私たちの各市場での成功は、これらの市場の在庫データや他の車両情報を取得して維持する能力にある程度依存する。このような在庫データや他の車両情報の紛失や中断は,我々の市場を利用する消費者数を減少させる可能性がある.データ·プロバイダとの契約更新の困難、データ·プロバイダが使用するソフトウェアの変更、業界参加者がデータへのアクセスを制限する努力、およびデータ·プロバイダが私たちに課金する可能性のある費用の増加を含む、様々な理由でデータアクセスが中断される可能性がある。現在の任意のプロバイダが私たちとの関係を終了した場合、または私たちの任意のプロバイダからのサービスが中断された場合、私たちの市場は否定的な影響を受ける可能性がある。もし私たちに提供されたデータが大きく中断された場合、私たちの市場を使用して消費者やディーラーに提供される情報は制限される可能性がある。また、これらの情報の品質、正確性、および即時性が影響を受ける可能性があり、これは、私たちの市場を使用する消費者のショッピング体験の価値および透明性を低下させ、私たちの業務および運営結果に悪影響を及ぼす可能性がある。

私たちのブランドを確立、維持、保護することができなかったことは、私たちが大量の消費者の受け手を引き付け、消費者とディーラーの私たちの市場への使用を拡大する能力を損なうだろう。

私たちは私たちのブランド認知度を構築することに集中していますが、私たちのブランドを維持し、向上させることは、消費者とディーラーの信頼を維持し、私たちの市場を利用してすべての消費者とディーラーに価値を提供することに大きく依存します。私たちのブランドを保護する能力はまた私たちの努力の成功の影響を受けて、これらの努力は私たちの重大なブランド支出を最適化し、業界全体のブランドマーケティングにおける激しい競争を克服し、私たちのニュースを模倣する可能性のある競争相手を含む。また、新冠肺炎疫病発生前のレベルと比較して、私たちはすでにブランド支出を減少させ、将来私たちはマクロ経済状況に基づいてこのような支出をさらに抑制することを決定するかもしれない。もし消費者が私たちが彼らにより良い自動車ショッピング体験を提供することに集中していないと思っている場合、あるいはブランドマーケティング競争を克服できなければ、消費者の心の中で差別化された価値主張を維持することができなければ、私たちのブランドの名声と実力は不利な影響を受ける可能性がある。

私たちのビジネス実践と文化、私たちの管理チームと従業員、私たちのマーケティングと広告活動、私たちは適用される法律と法規、私たちが消費者に提供するデータの完全性、データのプライバシーとセキュリティの問題、私たちのサイト上の第三者の内容と行動、そして私たちの業務の他の側面の苦情や否定的な宣伝は、その有効性にかかわらず、消費者とディーラーの私たちの市場に対する信頼と参加度を低下させ、私たちのブランドに悪影響を及ぼす可能性があります。私たちのブランドを維持あるいは向上させることができる保証はありません。もしそれができなければ、私たちの業務の成長の見通しと経営業績を損なうことになります。

私たちの最近の急速な成長は私たちの未来の成長を暗示しているわけではなく、私たちの未来の収入成長率も潜在的なマクロ経済の影響を含む不確定だ。

我々の収入は2021年12月31日現在の9.514億ドルから2022年12月31日までの16.55億ドルに増加し、前年比74%増加した。私たちの将来の収入はこのような速度で増加しない可能性があり、自動車卸売価格の低下、ウクライナ戦争とロシア制裁、金利上昇、消費者自信の低下、消費者債務レベル、その他の消費者支出と選好に影響する問題など、マクロ経済問題の影響を受ける可能性がある。さらに、もし私たちが私たちの市場を使用する消費者の数を増加させること、新しい消費者をIMCOを通じて彼らの自動車をオンラインで販売すること、私たちの市場に加入しているディーラーの数を維持し、拡大し、彼らが支払う費用を維持し、向上させること、CarOfferプラットフォームで取引に従事するディーラーの数を増加させ、そのプラットフォームで完成した卸売取引のシェアを増加させること、私たちの市場に広告を投入する広告主を誘致し、維持すること、私たちの市場の品質をさらに向上させ、高品質の新製品を発売すること;そして私たちの市場を利用して消費者とディーラー間の接続数、特に有料ディーラーとの接続を増加させる。もし私たちの収入が低下したり、増加できなければ、投資家の私たちの業務に対する見方は悪影響を受ける可能性があり、私たちA類普通株の市場価格は低下する可能性があります。

22

私たちは私たちの業務目標を達成し、ビジネス機会、挑戦、または予見できない状況に対応するために追加的な資本が必要かもしれない。もし私たちが十分なキャッシュフローを作ることができなければ、あるいは私たちが資金がなければ、私たちの業務、経営業績、財務状況、見通しは不利な影響を受けるかもしれない。

もし私たちが十分なキャッシュフローを作ることができなければ、私たちは私たちの業務目標を達成するために追加の資本が必要であり、商業機会、挑戦と予見できない状況に対応して、新冠肺炎疫病の持続的な影響とその他のマクロ経済問題、そして私たちのブランドの知名度を高め、新製品を開発し、私たちのプラットフォームと既存製品を更に改善し、私たちの運営インフラを強化し、相補的な業務と技術を獲得するためのマーケティング支出を含む。したがって、追加資金の獲得を確保するために株式や債務融資を行う必要がある可能性があり、また、クレジット協定(以下のように定義する)に関連する循環信用手配(“2022年転換者”)も必要である。しかし、私たちが追加資金が必要な時、私たちは私たちが受け入れられる条項や根本的に受け入れられない条項で追加資金を得ることができないかもしれない。株式や信用市場の変動は、私たちが株式や債務融資を得る能力にも悪影響を及ぼす可能性がある。もし私たちが必要な時に私たちを満足させる条項で十分な融資や融資を得ることができなければ、私たちが引き続き私たちの業務目標を追求し、ビジネス機会、挑戦、または予見できない状況に対応する能力を大幅に制限し、私たちの業務、経営業績、財務状況、見通しに悪影響を及ぼす可能性がある。

私たちの国際業務に関連するリスクは、私たちの国内業務リスク、あるいは国内業務リスク以外のリスクとは異なる可能性があります。

アメリカ以外にも、私たちはイギリスとカナダで市場を経営しています。この2つの市場の競争環境はあまり詳しくなく、大量の資源を投入する必要があること、およびこれらの投資のリターンが数年以内に実現できないかもしれないこと、あるいは全く達成できないかもしれないなど、様々なリスクに関連しています。私たちは以前イギリスとカナダで赤字が発生しましたが、将来またそこで再び赤字になるかもしれません。私たちはまたこのような管轄区域で様々な他の挑戦に直面している。例えば、私たちの競争相手はイギリスとカナダで成功した私たちの地位よりも成熟したり有利になるかもしれない。私たちの競争相手はディーラーにディーラーを依存させるサービスを提供するかもしれません。例えば、ディーラーのウェブサイトを管理し、ディーラーに在庫供給を提供することは、ディーラーを私たちの市場に誘致することを困難にします。これらの障害物のいずれも国際市場での私たちの運営を阻害する可能性があり、これは私たちの業務と潜在的な成長に影響を及ぼすかもしれない。

私たちは国際的に業務を管理し、業務を展開する能力はかなりの管理関心と資源を必要とし、多言語、文化、税関、法律と監督管理システム、紛争解決システムと商業インフラに代わる環境で業務を支援する特殊な挑戦に直面している。国際的に運営されることは、現地消費者の行動に適合するように私たちのウェブサイトとモバイルアプリケーションを調整すること、現地サプライヤーからの競争の激化、および現地の人々の現地サプライヤーに対する潜在的な選好、異なるプライバシー、審査、責任基準と法規、および異なる知的財産法を含む、適用される外国の法律と法規の遵守、通貨為替変動の遵守、外国および/またはアメリカとこれらの国との間の貿易関係の不利な変化、私たちの知的財産権の実行可能性、信用リスクとより高いレベルの支払い詐欺、反賄賂法律の遵守、通貨為替変動の遵守、外国および/またはアメリカとこれらの国との間の貿易関係の不利な変化を含む、異なるリスクに直面するか、または現在のリスクに関連する開放を増加させる可能性がある。私たちの国際収入に対する二重課税と、米国または私たちが経営している外国司法管轄区の税法がもたらす可能性のある不利な税収結果と、国際的に業務を展開するより高いコスト。

私たちは私たちの業務を運営するキーパーソンに依存しています。もし私たちが合格した人材を引き留め、誘致し、統合できなければ、あるいは私たちのキーパーソンが流出した場合、私たちが業務を発展させ、成功して成長する能力は実質的な悪影響を受ける可能性があります。

私たちの成功は、私たちの吸引、発展、激励、そして高い素質と高技能従業員の持続的な能力に依存し続けると信じている。新冠肺炎疫病が発生して以来、著者らは従業員の流出率上昇の問題に直面し、著者らは合格と熟練従業員を維持と吸引する方面で激しい競争に直面している。したがって、私たちは、新入社員を誘致し、既存の従業員を引き留める巨額のコストを生み出し続ける可能性があり、また、私たちが開始する可能性のある任意の支出削減努力により、将来的に従業員を誘致し、維持する上での競争力が低下する可能性がある。

また、計画外の人員の変動、参加の減少、あるいは私たちの任意の幹部やキーパーソンのための適切な後継計画を立てることができなかったり、彼らの私たちの業務管理への参加を減らすことができなかったりすることは、私たちの業務計画や戦略を実行する能力に重大な悪影響を与える可能性があり、十分な後継者をタイムリーに見つけることができず、十分な後継者を見つけることができないかもしれません。私たちの幹部と他の従業員たちは勝手で、これは彼らが私たちとの雇用関係をいつでも終わらせる可能性があることを意味し、彼らの私たちの業務と業界に対する知識は非常に難しいだろう。私たちは私たちがどんな高級管理職のメンバーや他の重要な従業員たちのサービスを維持できるかを確実にすることができない。例えば、私たちのスコット·フレド元財務官と私たちの元財務·首席会計官の上級副総裁はそれぞれ2022年10月3日と2022年12月2日に辞任した。もし私たちが合格した従業員を引き付けることに成功したり、既存の従業員を維持して激励することができなければ、私たちの業務は実質的な悪影響を受ける可能性がある。さらに、私たちは、FredoとGellotさんのような、私たちの上級管理チームの最近の交代に関連するリスクに直面する可能性があります。FredoとGellotさんのような、私たちの将来の指導部の交代は、私たちの運営が中断し、私たちの機関の知識ベースが枯渇したことを含む、他の世代の交代に直面する可能性があります。

23

私たちは即時市場価値、取引格付け、ディーラー格付け、新車価格指導、私たちの市場の他の機能の正確性に関する議論を受けるかもしれない。

私たちは、私たちCarGurusプラットフォームを使用する消費者と、私たちのCarOfferプラットフォームを使用するディーラーに、独自のIMV、取引格付け、およびディーラー格付けを提供し、新車リストの価格指導または新車価格指導を含む車両リストの他の機能の評価を支援します。私たちの推定モデルは私たちのサイトに記載されている在庫と自動車販売に関する公開情報に依存します。もし我々のサイト上の在庫が大幅に低下したり,自動車販売数が大幅に低下したり,中古車販売価格が変動したりすれば,マクロ経済の影響でも他の原因でも,我々の推定モデルは予想通りに表現されない可能性がある.我々の自動推定モデルまたはその基礎となるアルゴリズムの修正または誤りは、IMV、取引格付け、新車価格指導、または他の機能が、これらのツールに対する我々の正確性の期待とは異なることをもたらす可能性がある。さらに、規制機関、消費者、ディーラー、および他の業界参加者は、時々、私たちのIMV、取引格付け、ディーラー格付け、または新車価格指導に疑問を提起したり、同意しないかもしれません。このような問題や相違は、私たちの業務の気晴らしや潜在的に私たちの名声を損なう可能性があり、私たちの市場に対する消費者の信頼の低下や私たちの市場の使用を招き、法的紛争を招く可能性があります。

私たちは複雑な法律法規の枠組みの制約を受けており、その中の多くの法律法規はまだ解決されておらず、まだ発展中であり、互いに矛盾しており、過去も未来も私たちのビジネスモデルに挑戦したり、他の方法で私たちの業務を損害させたりする可能性がある。

私たちの業務の各方面は直接あるいは間接的に監督機関によってアメリカ連邦、州と地方の法律法規及び外国の法律法規の制約を受けているとみなされています。

現地の自動車販売、広告とブローカー、消費者保護法

新旧自動車の広告と販売は私たちが業務を展開している司法管轄区域によって厳格に規制されています。規制機関または第三者は、ディーラーまたは一般自動車広告および販売方法に適用されるいくつかの法律または法規が私たちの業務に直接適用されるという立場をとることができる。私たちの市場および関連製品が関連法規の要件を満たしていないと判断された場合、私たちまたはディーラーは、罰金、または集団訴訟または他の民事訴訟で重大な損害賠償を受け、特定の司法管轄区域で私たちの市場および関連製品およびサービスを提供し続ける能力を妨害する命令を受ける可能性があります。また、そのような決意がなくても、ディーラーがこのような法令が我々の業務に適用されるかどうかを決定しなければ、有料ディーラーの数を失うか、増やすことが困難になる可能性があり、今後の成長に影響を与えるであろう。

もし規制機関または他の第三者が私たちの市場または関連製品が適用されたディーラー許可、ブローカー、猟犬、消費者保護、消費金融または広告法律または法規に違反していると思った場合、このような疑惑に対する応答は費用が高い可能性があり、巨額の和解費用の支払いを要求する可能性があり、罰金を含む民事と刑事罰を支払うことを要求するかもしれません。いくつかの司法管轄区域で私たちの市場と関連製品を継続的に提供する能力を妨害することができますか、あるいは私たちの市場と関連製品を調整することを要求することができますか、あるいは私たちのプラットフォームを使用するディーラーから収入を得る方法を要求するかもしれません。これらのすべては大量の負の宣伝、ディーラーの加入終了、購読の終了を招く可能性があります。収入の減少、従業員の気晴らし、支出の増加、収益力の低下。

連邦法律法規

米国連邦貿易委員会(FTC)は、不公平または欺瞞的と思われる、米国商業に影響を与える行為またはやり方を救済または防止する行動をとる権利がある。もし連邦貿易委員会が私たちの業務の任意の側面、私たちの広告やプライバシー慣行を含めて、将来的に不公平または詐欺的な行為ややり方を構成すると考える場合、このような疑惑への対応は、私たちのやり方を弁護し、巨額の損害賠償、和解と民事罰金を支払うことを要求するかもしれません。あるいは私たちの市場および関連製品とサービスの調整を要求するかもしれません。これらのすべては、大量の負の宣伝、私たちの従業員の気晴らし、参加ディーラーの流失、収入損失、費用増加、収益力の低下を招く可能性があります。

私たちのプラットフォームは、私たち、ディーラ、そしてユーザがテキストメッセージを送信して受信し、他の携帯電話と通信することを可能にします。米国連邦通信委員会または連邦通信委員会および連邦·州裁判所によって解釈·施行された“電話消費者保護法”(TCPA)は、住宅や携帯電話番号の電話やメールを通信手段として使用することに重大な制限を加えており、特に被連絡者の事前に明確な同意を得ていない場合である。TCPA違反行為は、訴訟(集団訴訟を含む)によってFCC、州総検察長、または他の人によって実行することができる。また,“TCPA”のいくつかの条項および適用される規則や命令は様々な解釈が可能であり,遵守状況は具体的な事実の分析に関与している可能性がある.

私たちまたは私たちが依存する第三者は、既存または将来の法律および法規に応答して、適切なプロセスおよび手続きを遵守または成功させることができず、法律および金銭的責任、罰金および処罰、または市場での私たちの名声を損なう可能性があり、いずれも、私たちの業務、財務状況、および運営結果に重大な悪影響を及ぼす可能性がある。たとえクレームが根拠がなくても、規制行動や第三者クレームに対抗するために資源と支払いコストがかかることを要求される可能性がある。さらに、法律またはその解釈を適用する任意の変更は、消費者およびディーラーが私たちのプラットフォームを介して相互作用することをさらに制限する方法、またはこれに関連するいかなる政府または個人的な法執行行動も、私たちの顧客を引き付ける能力に悪影響を及ぼす可能性があり、私たちの業務、財務状況、運営結果、およびキャッシュフローを損なう可能性がある。

24

独占禁止法その他の法律

独占禁止法と競争法は他を除いて、競争者間のいかなる共同行為も禁止し、これは市場競争を減少させるだろう。不法または反競争活動を告発する政府または個人民事訴訟は、高い弁護費用がかかる可能性があり、私たちの業務、運営結果、財務状況、およびキャッシュフローを損なう可能性がある。

米国および外国の法律によると、誹謗、誹謗、プライバシー侵害、虚偽広告、知的財産権侵害、または私たちの市場および私たちのウェブサイトの一部に伝播する材料の性質および内容に関する他の理論に基づくクレームを提起することができる。私たちはこのような行動に対するいかなる弁護も費用が高く、私たちの経営陣と他の資源に多くの時間とエネルギーを投入する必要があるかもしれない。もし私たちが私たちの市場で送信された情報に責任を負うならば、私たちは直接ダメージを受けるかもしれません。私たちはこのような責任に対する私たちのリスクを減らすために新しい措置を実施されるかもしれません。

上記のような私たちが受けているまたは受ける可能性のある法律や法規の記述は詳細ではなく、私たちの業務を管理する規制の枠組みが変化していく可能性があります。私たちはプライバシー、税金、法執行、内容、知的財産権、競争、その他の事項を含む法律と規制のリスクに直面し続けている。新しい法律法規を公布したり、国内と国際上の既存の法律法規を解釈したりすることは、私たちの業務運営に直接または間接的に影響を与える可能性があり、これは、罰金、不良宣伝、引受取引業者の損失、収入損失、費用増加、収益力の低下を含む巨額のコンプライアンスコスト、民事または刑事処罰を招く可能性がある。さらに、連邦貿易委員会を含む政府機関が、私たちまたは私たちのディーラーが私たちの市場を使用して行った反競争、不公平、詐欺、または他の商業行為の疑いの調査は、私たちに追加の費用を発生させる可能性があり、不利な結論が出れば、重大な民事または刑事罰および重大な法的責任を招く可能性があり、あるいは私たちの市場および関連製品およびサービスの命令を調整することを要求する。

私たちの業務の多くの側面は、第三者サービスプロバイダと戦略的パートナーに依存しており、これらの関係を維持できなかったり、いくつかの第三者プラットフォームの統合に成功した行為は、私たちの業務を損なう可能性があります。

私たちの成功は、私たちの支払いプロセッサ、私たちのデータセンターホスト、私たちの情報技術プロバイダ、私たちの在庫および車両情報データプロバイダ、ならびに私たちの車両輸送、検査、および私たちのCarOffer業務およびIMCO業務に関連する他の物流パートナーを含む、私たちと第三者との関係に依存しています。もしこれらの第三者が私たちの要求や基準を達成することが困難な場合、不利な監査結果があり、私たちの合意または適用法律の条項に違反し、適用される許可証を取得または維持できなかった場合、またはこれらの第三者との関係が満期になったり、他の方法で終了したりすれば、私たちの業務のいくつかの側面を経営することを困難にする可能性があり、これは私たちの業務や名声を損なう可能性がある。さらに、これらの第三者サービスプロバイダまたは戦略的パートナーが運営を一時的または永久的に停止し、財務的苦境や他の業務中断に直面し、彼らの費用を増加させる場合、またはこれらのプロバイダまたはパートナーとの関係が悪化または終了した場合、マクロ経済状況または他の理由でもコスト増加を受ける可能性があり、同等のプロバイダが見つかるまで、同様のサービスを提供できない可能性があり、または代替技術や運営を開発することができる。例えば、私たちのディーラー対トレーダー取引では、私たちは主に第三者決済プロセッサを使用して、このプロセッサは、私たちに代わって顧客支払いを収集し、それを私たちに送金し、いくつかの販売業者に前金を提供します。もし私たちとこの第三者決済処理業者との関係が悪化したり終了したりすれば、後続の支払い処理業者やこれらのサービスの内部便利を確認しなければなりません。これは私たちの業務を混乱させ、私たちの収入、運営結果、財務状況に悪影響を及ぼす可能性があります。さらに何かがある, もし私たちが質の高いパートナーを見つけることに成功しなかった場合、費用対効果のある関係を彼らと交渉できなかった場合、あるいはこれらの関係管理に力がなければ、私たちの業務や財務業績に悪影響を及ぼす可能性がある。

私たちの企業システムは、いくつかの第三者サービスプロバイダが管理するプラットフォームを統合することを要求します。私たちはこれらのプラットフォームを統合して正常な機能を維持するために更新する責任がある。これらの統合問題、私たちが第三者プラットフォームを正確に更新できなかったこと、または私たちの内部企業システムのいかなる中断も、私たちのプラットフォーム上で新しい顧客および既存の顧客をオファーし、サービスおよび課金を活性化する能力を遅延させ、私たちの業務を損なう可能性があります。

私たちのウェブサイトやモバイルアプリケーションサービスの深刻な中断は、私たちの名声を損なう可能性があり、消費者の損失を招く可能性があり、これは私たちの業務、ブランド、経営業績、財務状況を損なう可能性があります。

私たちのブランド、名声、消費者、ディーラー、広告主を引き付ける能力は、私たちの技術インフラとコンテンツ配信の信頼できる性能に依存します。私たちは経験してきたし、未来にも私たちのシステムの中断を経験するかもしれない。これらのシステムの中断は、私たちの市場の安全または利用可能性に影響を与え、ディーラーや消費者が私たちの市場にアクセスする能力を阻止または抑制する可能性がある。例えば、過去の中断は、顧客アカウントをタイムリーに活性化し、私たちの請求書活動を管理する能力に影響を与えます。このような中断は、将来的には、当社の知的財産権を含む当社の機密および独自の情報への第三者のアクセスをもたらす可能性があります。私たちのシステムの信頼性やセキュリティの問題は、私たちの名声を損なう可能性があり、機密および固有の情報を保護する能力を損なう可能性があり、消費者やディーラーの損失を招き、追加コストを招く可能性があります。

私たちのプラットフォームを操作するためのほとんどの通信、ネットワーク、コンピュータハードウェアはアメリカ東部に位置し、国際的にはそれぞれイギリスロンドン、アイルランドダブリンとドイツフランクフルトに近い。これらの施設には,クラウドインフラストラクチャサービス提供者であるアマゾンネットワークサービスによるホストが含まれている.私たちのアメリカのCarGurusを主催できるにもかかわらず

25

市場は二つの代替場所から、私たちのシステムは冗長で、いくつかのハードウェアやソフトウェアの例外があるかもしれないと思います。しかも、私たちはこのような施設の運営を所有したりコントロールしたりしない。これらの施設の任意の中断や他の運営性能の問題、またはその事業者(当社のクラウドインフラストラクチャサービスプロバイダを含む)が直面している問題は、私たちのサービスに大きな中断をもたらし、私たちの名声や運営結果に悪影響を与え、責任を負わせる可能性があります。また、第三者ホスト·サービスを使用していくつかのデータをバックアップするが、いくつかのサービスのための冗長なシステムまたは施設は維持されない。1つまたは複数のシステムの中断が完了し、将来的には、消費者、顧客、および広告主との関係に悪影響を及ぼす可能性がある、より長い時間を経験したシステムを利用できない可能性がある。私たちのシステムおよび運営は、火災、洪水、停電、電気通信障害、テロ、戦争行為、電子侵入、ネットワーク攻撃、ネットワーク釣りの試み、従業員エラー、物理的侵入、コンピュータウイルス、地震、および同様の事件の破壊または中断を受けやすい。これらのイベントのいずれかが発生すると、我々のシステムおよびハードウェアが破損したり、障害が発生したりする可能性があります。しかも、場合によっては、私たちは十分な保護や回復計画を持っていないかもしれない。

私たちのネットワーク運営の任意のエラー、欠陥、中断、または他の性能または信頼性の問題は、当社の市場アクセス中断をもたらす可能性があり、新しい施設およびサービスの手配、および影響を受けたシステムまたはハードウェアの修復または交換における遅延および追加料金は、私たちの名声、業務、運営実績、および財務状態を損なう可能性があります。私たちは保険を購入しましたが、将来の業務増加の潜在的な損害を含めて、私たちの潜在的な重大な損失を補償するのに十分ではないかもしれません。これらの損失は、システム障害による私たちのサービス中断による可能性があります。

私たちと第三者サービスプロバイダは、消費者情報および他のデータを収集、処理、記憶、送信、共有、開示および使用し、そのような情報およびデータを保護するか、またはユーザのプライバシーを尊重する実際または予想される障害、または第三者サービスが提供する実際または予想される障害は、私たちに責任を負わせ、私たちの名声やブランド、ならびに業務および運営結果に悪影響を及ぼす可能性があります。

私たちの市場のいくつかの機能は、IPアドレス、ディーラに連絡するユーザの連絡情報、クレジット申請および他の金融データ、私たちの市場でアカウントを作成するユーザの個人資料情報、およびディーラ情報のような消費者情報を格納して送信することに関する。また、サプライヤー、パートナー、および従業員の個人および機密情報を処理して記憶し、支払い処理プロバイダのような第三者サービスプロバイダを招聘し、顧客および消費者データに定期的にアクセスすることもできる。その中のいくつかの情報はプライベートである可能性があり、私たちまたは私たちの第三者サービスプロバイダのためのセキュリティホールは、私たちをこれらの情報を紛失または暴露するリスクに直面させる可能性があり、これは潜在的な責任、訴訟、および修復コストをもたらす可能性がある。たとえば,ハッカーは我々のユーザの個人資料パスワード,名前,電子メールアドレス,電話番号,その他の個人情報を盗むことができる.我々は、第三者から許可された暗号化および認証技術に依存して、このような情報の安全な送信を実現し、私たちの第三者サービスプロバイダは、そのような情報を保護するのに十分なセキュリティ対策を使用することにも依存する。これらの情報やデータを保護するために最善を尽くしているにもかかわらず、私たちのセキュリティ対策や第三者サービスプロバイダのセキュリティ対策は絶対的なセキュリティを提供することができず、私たちのシステムの将来の故障を効果的に防ぐことができないかもしれません。すべての情報システムおよび技術と同様に、私たちのウェブサイト、モバイルアプリケーションおよび情報システム、ならびに私たちの第三者サービスプロバイダのウェブサイト、モバイルアプリケーションおよび情報システムは、コンピュータウイルス、侵入、ネットワーク釣り攻撃、サービス拒否または他の攻撃によってシステムを過負荷、恐喝ソフトウェア、および私たちまたは私たちの第三者サービスプロバイダを不正に使用しようとするコンピュータシステムに起因する同様のイベントまたは中断を受ける, いずれも、中断、遅延、またはウェブサイト閉鎖をもたらす可能性があり、重要なデータの損失、および個人または他の機密情報の不正な開示、アクセス、取得、変更、および使用を引き起こす可能性がある。私たちまたは私たちの第三者サービスプロバイダがデータセキュリティ被害に遭遇し、ウェブサイトまたはモバイルアプリケーションの性能または利用可能性の問題に遭遇した場合、私たちのサイトまたはモバイルアプリケーションは完全に閉鎖されているか、または失われたり、許可されていない開示、アクセス、取得、変更、または機密情報が使用されています。消費者、顧客、広告主、パートナー、サプライヤーおよび従業員は私たちのウェブサイトへの信頼と自信を失う可能性があり、消費者は私たちのサイトの使用を減らしたり、私たちのサイトの使用を完全に停止したりする可能性があり、ディーラーは私たちのサイトでの購読を停止または減少させる可能性があり、広告主は私たちのサイトへの広告の投入を減少または停止するかもしれません。

さらに、外部の当事者は、私たちの情報または私たちの消費者、ディーラー、広告主、および従業員の情報を取得するために、従業員、消費者、または広告主に敏感な情報を開示させるために、詐欺的に誘導しようとし続けている可能性がある。ネットワーク攻撃の頻度と複雑性の増加に伴い、我々のネットワークセキュリティおよび災害復旧計画は、すべての潜在的なネットワークリスク曝露を効果的に予測、予防、有効に対応できない可能性がある。さらに、許可されていないアクセスを取得するため、サービスを無効にするか、またはシステムを破壊するための技術はしばしば変化するため、一般に、ターゲットの開始後に識別され、世界各地の規制の少ない遠隔地から生じる可能性があるため、これらの技術を能動的に解決したり、十分な予防措置を実施することができない可能性がある。

以上のいずれかまたはすべての問題は、私たちのブランド名声に悪影響を及ぼす可能性があり、新しい消費者を誘致し、既存の消費者の参加度を増加させる能力に悪影響を与え、既存の消費者が私たちの市場を減少または停止させたり、彼らの口座を閉鎖したりして、既存のディーラーと広告主が契約をキャンセルし、従業員の雇用関係を終了させ、応募者が雇用機会を追求したくない、または雇用機会を受け入れたくない、および/または政府または第三者の訴訟、調査、規制、罰金または他の行動または責任に直面させ、それによって私たちの業務、経営結果、財務状況を損害させる可能性がある。プライバシー、データ漏洩、ネットワークセキュリティ責任保険を保証していますが、私たちの保証範囲が実際に発生した責任を補うのに十分かどうか、あるいは私たちが受ける可能性のある重大な損失を補償するのに十分かどうか、あるいは経済的に合理的な条項で保険を受け続けるかどうか、あるいは根本的にはできません。

26

米国や世界各地には、プライバシーおよび個人情報および他のデータの収集、処理、記憶、共有、開示、使用、国境を越えた移転と保護に関する連邦、国、州、地方法律法規が数多くある。これらの法律·法規は変化しており、異なる解釈を受け、遵守コストが高い可能性があり、規制罰金や処罰を招く可能性があり、私たちが第三者訴訟を受ける可能性があり、国と司法管轄区の間で一致しない可能性があり、他の要求と衝突する可能性がある。我々は,業界基準を遵守し,我々のプライバシーポリシーや第三者へのプライバシーに関する義務の条項,およびプライバシーやデータ保護に関するすべての適用法律や法規を遵守することを目指している.しかしながら、これらの義務は、新しい方法で解釈および適用される可能性があり、または別の管轄区域と一致しない方法で解釈および適用される可能性があり、他の規則または私たちのやり方と衝突する可能性があり、したがって、新しい条例を公布することができる。最近、連邦、州、地方、外国の立法と規制機関は私たちの業務に重大な影響を与える可能性があり、私たちは総称してプライバシー法規と呼ばれ、その中のいくつかの提案が最近発効したり待っています。プライバシー規制には、EUの一般データ保護法規やカリフォルニア消費者プライバシー法案が含まれているが、これらに限定されない。いくつかのプライバシー規制は私たちの政策と手続きを変えることを要求してきました。将来的には私たちの市場や他の製品の変更を要求するかもしれません。これらの要求と他の要求は、私たちの市場と他の製品に対する需要を減少させる可能性があり、契約の中でより重い義務を負い、私たちがデータを保存、転送、処理する能力を制限することを要求します, これは私たちの業務を深刻に損なうかもしれない。同様に、イギリスの離脱とEU裁判所のSchrems II裁決は、実際にEU-アメリカのプライバシー盾の枠組みを無効にし、私たちの政策と手続きを変更する必要があるかもしれません。私たちが守らなければ、私たちの業務を深刻に損なう可能性もあります。私たちの制御範囲内の様々な要素(例えば、限られた内部資源割り当て)または私たちの制御範囲外の要素(例えば、サプライヤーの協力の不足、新しい規制解釈の不足、またはいくつかのプライバシー法規および他の法的要件の面で規制指導が不足している)により、私たちは変化する法規を完全に遵守することに成功できないかもしれない。

米国および国際データ保護法律および法規、私たちのプライバシー政策、または消費者、顧客、従業員、および他の第三者に対する私たちのプライバシー関連義務、または個人情報または他のユーザデータを含む不正なデータの漏洩または送信を招くいかなるセキュリティ被害も、政府の調査、法執行行動、規制罰金、訴訟、刑事罰または消費者権益提唱団体または他の人の私たちに対する公開声明を招き、消費者およびディーラーが私たちへの信頼を失う可能性があり、これは私たちのブランド名声に深刻な影響を与え、私たちの業務に悪影響を及ぼす可能性がある。さらに、私たちと情報を共有する任意の第三者がセキュリティホールに遭遇したり、プライバシーに関する法的義務や約束を遵守できなかった場合、このような事項は従業員、消費者、またはディーラー情報をリスクに直面させ、損害賠償または監督管理罰金または処罰のクレームに直面させ、私たちの名声、業務、経営業績を損なう可能性があります。

消費者を自分たちのサイトに引き付け、特定のサービスを顧客に提供する能力があるかどうかは、様々なソースから消費者データを収集する能力に依存し、消費者選択、プライバシー制限、法律、法規、および業界標準の発展によって制限される可能性があります。

私たちの消費者マーケティングと顧客へのインターネット広告の成功は、私たちが顧客から収集したデータ、出版社のパートナーと第三者から受け取ったデータ、私たちの運営中のデータを含むデータを利用する能力にかかっています。モバイル広告識別子のようなCookieおよび非Cookieベースの技術を使用して、私たちは、ユーザがクライアントおよび出版社のデジタル財産と相互作用することに関する情報(例えば、広告広告およびユーザのショッピングまたは顧客サイトまたは広告との他の相互作用に関する情報を含む)を収集する。私たちがこのようなデータを成功的に利用する能力は、立法のためにますます多くの消費者が“追跡しない”メカニズムを採用すること、ウェブブラウザデベロッパー、広告パートナー、または他のソフトウェア開発業者によって適用されるプライバシー制限、第三者Cookieまたは他の追跡技術または消費者選好を指示または予測するデータの使用を制限することによって、消費者の選好を理解する能力を弱めること、およびプライバシー法、法規および業界基準の新しい発展または新しい解釈を含む、そのようなデータにアクセスおよび使用を継続する能力に依存する可能性がある。上記のすべての発展は、消費者が私たちのウェブサイトにアクセスするために、または私たちの広告顧客に指向性広告を配信する能力に大きな影響を与えるために、消費者データを収集し、関連するインターネット広告を配信することに大きな影響を与える可能性がある。私たちがこれらの変化する消費者データ制限に適応し、緩和するために、私たちの広告とマーケティング戦略を成功的に発展させることができなければ、私たちの業務結果は実質的な影響を受ける可能性がある。

私たちは、知的財産権紛争の影響を再び受ける可能性もあり、これらの紛争の弁護コストが高く、私たちの業務や経営業績を損なう可能性があります。

私たちは、商標、著作権、特許、および第三者の他の知的財産権を含む、私たちまたは私たちのウェブサイト上のコンテンツが他人の知的財産権を侵害していることを告発し、将来的にクレームおよび訴訟を受けることが予想されています。私たちはまた私たちの商標、著作権、特許、そして他の知的財産権が侵害される可能性があるということを知ることができるかもしれない。特許や他の知的財産権訴訟は長引いて高価である可能性があり,その結果,巨額の和解費用や大量の損害賠償を支払う可能性があると予測することは困難である。特許保有会社を含む多くの潜在的な訴訟当事者は、彼らの知的財産権を実行するためにより多くの資源を投入し、彼らが提起する可能性のあるクレームを弁護する能力がある。さらに、成功した請求人は、特定の機能の提供を停止すること、または歴史的なやり方または将来有望な方法で事業を展開することを阻止することを要求する判決を得る可能性がある。私たちはまたこのような知的財産権を使用するために許可を求めて使用料を支払うことを要求されるかもしれませんが、これは利用できないかもしれません

27

商業的に受け入れられる条件で、あるいは全くそうではない。あるいは、私たちは私たちの市場と機能を修正することを要求されるかもしれないが、これは多くの努力と費用を必要とし、最終的には成功しないかもしれない。

また、私たちは私たちのプラットフォームでオープンソースソフトウェアを使用して、将来的にはオープンソースソフトウェアを使用します。時々、私たちは、ソースコード、オープンソースソフトウェア、またはそのようなソフトウェアを使用して開発された派生作品の所有権または発行要求に関するクレーム、または適用可能なオープンソースライセンスの強制実行を求める条項に直面する可能性がある。これらのクレームはまた、私たちのプラットフォームまたはサービスを変更するために追加の製品、技術、および開発資源を投入することを要求する訴訟、高価なライセンスの購入、または私たちの業務および運営結果に悪影響を及ぼす可能性があります。これらの問題が訴訟を引き起こさなくても、私たちに有利な解決策を得たり、重大な現金和解を得たりしなくても、これらの問題および訴訟を提起したり、それらを解決するのに必要な時間と資源は、私たちの業務、私たちの経営業績、そして私たちの名声を損なう可能性があります。

私たちの知的財産権を十分に保護できなかったことは私たちの業務と経営業績を損なうかもしれない。

私たちの業務は私たちの知的財産権に依存しており、知的財産権の保護は私たちの業務の成功に必須的だ。私たちは特許、商標、商業秘密、著作権法、そして契約制限に依存して私たちの知的財産権を保護する。また、私たちは、従業員とコンサルタントに秘密および発明譲渡協定を締結することを要求し、第三者に適切と思われる場合に秘密協定を締結することによって、私たちの知的財産権、技術、および機密情報を保護することを求めています。私たちは私たちの独占権を保護しようと努力しているにもかかわらず、許可されていない当事者たちは、私たちのプラットフォームの特性、ソフトウェア、および機能のいくつかの側面をコピーしたり、私たちが独自と考えている情報を取得して使用しようとするかもしれない。

競争相手は私たちと似たような商標や商号を採用して、ブランド表示を確立する能力を損なう可能性があり、ユーザーを困惑させる可能性があります。さらに、他の登録商標または未登録商標、ロゴまたはスローガンの所有者は、私たちの商標変異体を含む登録または未登録商標、ロゴまたはスローガンまたは第三者商標を使用することによって、潜在的な商号または商標侵害請求を行う可能性がある。私たちはすでにアメリカ、カナダ、イギリスにCarGurusとCGロゴ、単語タグCarGurusを登録しました。また,CarOfferは“CarOffer”やCarOfferロゴ,および関連商標を含む多くの登録·未登録商標を有しており,CarOfferは米国で商標として登録されている。

私たちは現在、“CarGurus.com”インターネットドメイン名と、私たちのブランドに関連する様々なドメイン名を持っています。ドメイン名に対する規制は変化する可能性がある。規制機関は、より多くのトップドメイン名を確立し、より多くのドメイン名登録者を任命するか、またはドメイン名保有要件を修正することができる。したがって、私たちは私たちのブランド名を使用したすべてのドメイン名を取得したり維持したりすることができないかもしれない。さらに、第三者は、将来的に山寨を作成したり、消費者をだますためにドメイン名を作成したりする可能性があり、これは、私たちのブランドを壊し、ドメイン名を登録する能力を妨害し、追加のコストをもたらす可能性があります。

私たちは私たちのデータを集約したり流用したりするウェブサイトの運営を止めることができないかもしれない。

場合によっては,第三者がWebサイトを介して我々のデータをキャプチャ,ロボット,または他の方法で盗用し,これらのデータを他のソースのデータと集約する可能性がある.また、山寨サイトは私たちの市場のデータを盗用し、私たちのブランドや私たちのサイトの機能を模倣しようとするかもしれない。私たちはこのようなすべての活動をタイムリーかつ十分に発見して修復できないかもしれない。私たちがこれらの第三者に対して私たちの権利をうまく行使できるかどうかにかかわらず、私たちが取る可能性のあるどんな措置も、私たちの業務、運営結果、そして財務状況を損なう可能性がある大量の財務的または他の資源を必要とするかもしれない。また、このような活動が消費者や広告主の間で混乱を引き起こすと、私たちのブランドや業務が損なわれる可能性があります。

季節性と他の要素は私たちの経営業績とマーケティング支出を変動させるかもしれない。

自動車小売業界全体で、消費者の毎年前の3四半期の購入量は通常最大であり、一部の原因はメーカーが新型車を発売したことと、消費者支出の季節性であり、私たちの消費者のマーケティング支出は通常それに応じて変動する。他の運営費の全体的な増加により、この季節性は歴史的にすぐには現れなかった。また、新冠肺炎またはマクロ経済に関連する他の費用管理またはその他の理由により、我々のマーケティング支出の任意の減少、およびディーラーおよび消費者需要の変化は、私たちのマーケティング支出の効率に影響を与える可能性がある。私たちの成長率が鈍化したり停止したりするにつれて、これらの季節的な傾向や他の影響が私たちの運営結果に与える影響はもっと明らかになるかもしれない。また、マクロ経済の問題により、自動車卸売量が四半期ごとに変動し、これが我々の経営業績に相応の影響を与える可能性がある。このような違いは、顧客が中古車を販売するタイミング、中古車小売市場の季節性および/または自動車業界の在庫挑戦を含むいくつかの要素によるものであり、これらの要素は卸売業の需要に影響を与える。この変化性は過去に私たちのデジタル卸売細分化市場に影響を与え、未来は引き続き影響を与えるかもしれない。

詐欺や他の不正行為を効果的に扱うことができなければ、私たちの業務を損なう可能性がある。

私たちの業務の性質によると、私たちは私たちの市場で詐欺的と不法な活動に直面する可能性があります。発売された自動車は、販売店のすべてまたはディーラーが価格で販売していないと言われている販売店ではありません。私たちが私たちのディーラーに送信する可能性のある詐欺的な手がかりを受け取ることと、私たちのP 2 P市場における詐欺的なやり方を含む。私たちが取った措置は、私たちの市場でのこのような詐欺や不法活動の発生を捜査し、制限するための措置であり、常に有効または説明されているわけではないかもしれない

28

現在または未来にすべての種類の詐欺的または他の不法活動。詐欺や不正活動が私たちのサイトに与える影響を制限できなかったことは、潜在的な法的責任を招き、私たちの業務を損ない、有料ディーラーの顧客を失い、私たちの名声、財務業績、成長の見通しに悪影響を及ぼす可能性があります。

私たちは財務報告書の内部統制に重大な欠陥があることを発見した。もし私たちがこの重大な弱点を補うことができなければ、私たちは私たちの財務状況や運営結果を正確かつタイムリーに報告できないかもしれないが、これは私たちの業務と私たちの普通株の市場価格に悪影響を及ぼすかもしれない。

私たちは財務報告書の内部統制に重大な欠陥があることを発見した。もし私たちがこの大きな弱点を補うことができなければ、私たちの財務状況や運営結果を正確かつタイムリーに報告することができないかもしれません。これは、私たちの業務と私たちA種類の普通株の市場価格に悪影響を及ぼす可能性があります。重大な欠陥は財務報告内部統制の欠陥または欠陥の組み合わせであり、私たちの年度または中期財務諸表の重大なミス報告は合理的な可能性があり、適時に防止または発見できないようにする。私たちは私たちのCarOffer子会社たちが統制に欠陥があることを発見した。これらの欠陥には、(I)我々の財務諸表作成に関連するシステムのいくつかのIT一般制御と、(Ii)我々の財務諸表決済プロセスの制御とが含まれており、これらの制御は全体的に大きな弱点を構成している。この重大な欠陥は、私たちの財務諸表に重大なミスマッチをもたらしていませんが、それは、私たちの役割分担制御の有効性、およびIT依存制御の有効性に影響を与える可能性があり、これは、財務諸表勘定および開示に影響を与え、年度または中期財務諸表の重大な誤報を防止または発見できない可能性があります。この重大な弱点のため、私たちの経営陣は、2022年12月31日現在、私たちの開示統制と手続きが発効していないと結論しました。

私たちは財務報告書に対する私たちの内部統制を改善して、この重大な弱点を修復するための救済計画を実施している。この救済計画には、ユーザアクセスおよび変更管理審査のタイムリーな実行、および日記帳分録およびアカウント照合の効率的な審査を含む追加の制御およびプログラムを実施することが含まれる。私たちが今まで取ってきた措置と私たちが将来取る可能性のある行動は、私たちの財務報告の内部統制の重大な欠陥を解決するのに十分であるか、あるいはそれらが未来の潜在的な重大な欠陥を防止または回避するのに十分であることを保証することはできません。もし私たちが財務報告の内部統制の重大な欠陥を是正することに成功できなければ、私たちの財務報告の正確性とタイミングは不利な影響を受ける可能性があり、投資家は私たちの財務報告の正確性と完全性に自信を失う可能性があり、私たちAクラスの普通株の市場価格は下落する可能性があり、私たちはナスダック、アメリカ証券取引委員会、または他の規制機関の制裁や調査を受ける可能性があり、私たちの資本市場に入る能力は制限されるかもしれない。

私たちの2022 Revolverには、私たちの行動に対するいくつかの契約および他の制限が含まれており、私たちの運営の柔軟性を制限したり、他の方法で私たちの運営結果に悪影響を及ぼす可能性があります。

私たちの“2022年大変革”の条項は、私たちが留置権を付与または生成すること、追加債務の発生、特定の制限的な投資または支払い、特定の合併および買収、または特定の資産売却に従事する能力を制限する複数の条約を含むが、それぞれの場合にはいくつかの例外がある。また、2022年の改革は、最低流動性に関する金融契約を遵守し、純レバレッジ率を維持することを要求しています。私たちの2022年Revolver条項は、私たちの現在と未来の運営を制限し、将来の運営または資本需要に融資する能力に悪影響を及ぼす可能性があります。このような条約を遵守することは、私たちが私たちのビジネス戦略を成功的に実行し、このような制限されていない会社と競争することをより難しくするかもしれない。また、金利変動は、私たちの運営結果や財務状況に実質的な悪影響を及ぼす可能性があります。私たちの2022年Revolverの変動金利は、もし私たちが資金を抽出すれば。

2022 Revolverで指定された契約または支払い要求を遵守できない場合、違約事件を引き起こす可能性があり、これは、2022 Revolverでの融資の約束を終了させ、返済されていない借金および未払いの利息および費用の即時満期および支払いを宣言する権利があります。もし私たち2022 Revolverの下でどんな債務が加速すれば、私たちは債務を再融資したり、十分な資産を売却して債務を返済するのに十分な現金や十分な資金を借りることができないかもしれません。これは私たちの業務、キャッシュフロー、運営結果、および財務状況に直ちに悪影響を及ぼすかもしれません。たとえ私たちが新しい融資を受けることができても、商業的に合理的な条項や私たちが受け入れられる条項ではないかもしれない。2022年12月31日現在、私たちの2022年Revolverでは未返済の金額はありません。

A類普通株に関するリスク

私たちの創始者は私たちが発行した株式の大部分の投票権を支配しているため、重要な意思決定に支配権を持ち、他の株主の利益と衝突するように私たちの行動を制御することができる。

我々の創業者で取締役会長兼執行議長のラン·シュタイナートは、主に彼が保有するB類普通株の株式(A類普通株と比較して、B類普通株の投票権割合は10対1)によって、私たちが発行した株式の大部分の投票権に対して投票権を行使することができるため、選挙取締役と任意の合併、合併、または私たちの所有またはほぼすべての資産の売却を含む、私たちの株主に提出された事項を制御することができる。このような集中制御は、制御権の変更、合併、合併、または私たちのすべてまたはほとんどの他の株主が支持する資産を遅延、遅延、または阻止する可能性があり、または逆に、このような集中制御は、

29

そのような私たちの他の株主が支持しない取引を完了する。この集中制御は潜在投資家が私たちのA類普通株を買収することを阻止する可能性もあり、これは私たちA類普通株の取引価格を損なう可能性がある。また、シュタインテさん氏が執行理事長を務め、取締役の選挙や交代を統制する能力があることから、当社の経営や重大な戦略的投資に大きな影響を与えている。取締役会長と私たちの実行議長として、Steinertさんは私たちの株主に受託責任があり、彼が私たちの株主の利益に最も合致すると合理的に思う方法で誠実に行動しなければなりません。シュタイナーさんが上級管理職及び役員として終了する場合は、株主への彼の受託責任も終了いたしますが、シュタイナーさん、シュタイナーさんのいずれの家族が保有している場合でも、シュテナートさんによる自発的な提出がない限り、又はシュテナートさんの死去により、又はシュテナートさん、シュタイナーさんのいずれの家族が保有する場合でも、彼の投票権は終了することはありません。(添付ファイル3.1参照)本年報に添付された10-K表に記載されているすべての未償還オプションおよび変換可能証券のすべての行使および決済(Aクラス普通株式に換算する)が9,091,484株未満であると仮定するために、Steinertさんの任意の許可されたエンティティによって定義されます。株主として、さらにはホールディングス株主であっても、さんシュタナートは自己の利益のために投票する権利を有しており、これは必ずしも他の株主の利益と一致していない可能性がある。

私たちは、Steinertさんは、私たちが発行した株式の大部分の投票権を私たちに有利にし、また、私たちの株主の最良の利益に一致すると信じています。Steinertさんは、彼が保有しているAクラスまたはBクラス普通株式の一部または全部を売却したために、その条項に従ってBクラス普通株式をAクラス普通株式に変換するか、またはそうでなければ、我々の業務または我々Aクラス普通株式の取引価格に悪影響を及ぼす可能性があるため、ほとんどの投票権を制御しなくなった。

我々の普通株式の多重株式構造は、我々の創業者およびB類普通株のある他の株主と集中的に投票制御する効果があり、これは、我々の株主が会社の事務に影響を与える能力を制限または排除することになる。

私たちのB類普通株は1株当たり10個の投票権があり、A類普通株は1株当たり1投票権がある。私たちの創業者と彼のある関連会社は私たちB類普通株の大量の流通株を持っているので、私たちの流通株の大部分の投票権を持っています。我々のB類普通株とA類普通株との投票権割合は10:1であり,我々B類普通株の保有者は我々の普通株の大多数の連合投票権を共同で制御しているため,B類普通株の株式が我々A類とB類普通株のすべての流通株の少なくとも9.1%を占めていれば,我々株主に承認されたすべての事項を抑えることができる.このような集中制御は、予想可能な将来的に会社の事務に影響を与える能力を制限または排除するだろう。また,B類普通株保有者の譲渡は,通常,これらの譲渡された株式をA類普通株に変換するが,限られた例外を除いて,たとえば遺産計画や慈善目的のための何らかの譲渡である.B類普通株をA類普通株に変換して効果を継続し,時間の経過とともにB類普通株保有者がこのような株を保持する相対投票権を増加させる.例えば、シュタイナーさんがB類普通株式の大部分を保有している場合、彼は発行済み株式の大部分の投票権を制御し続けることができる。

私たちの“制御された会社”としての地位は、私たちのA種類の普通株の一部の投資家に対する魅力を低下させ、あるいは他の方法で私たちのA種類の普通株の取引価格を損なう可能性があります。

私たちの投票権の50%以上はさん·シュタイナーが保有している。そのため、ナスダック上場企業のコーポレートガバナンス規則によると、私たちは“制御された会社”であり、ナスダックのある会社のガバナンス要求を守らないことを選択する可能性がある。私たちはこの免除のいくつかまたは全部に依存して依存してきた。したがって、我々の持株株主の利益が他の株主の利益と異なる場合、他の株主は、ナスダック上場企業のすべての会社のガバナンス規則に制約された会社株主の同等の保護を得ることができない可能性がある。私たちの制御された会社としての地位は、私たちのA種類の普通株の一部の投資家に対する吸引力を低下させ、あるいは他の方法で私たちの株価を損なうかもしれません。

私たちA類普通株の取引価格はずっと変動し続ける可能性があり、私たちの株に対する株主の投資価値は低下する可能性があります。

私たちA類普通株の取引価格はずっと変動し、大幅に変動し続ける可能性があります。我々A類普通株の取引価格は複数の要素に依存し、この“リスク要素”の部分的に記述された要素を含み、その中の多くの要素は私たちがコントロールできないものであり、私たちの経営業績とは関係がないかもしれない。私たちA種類の普通株取引価格の変動を招く可能性のある要素は、他の科学技術会社の経営業績と株式市場評価値の変化、特に私たちの業界の会社;私たちまたは私たちの株主が私たちA種類の普通株の株を売却した;証券アナリストは私たちの株の推薦に不利な変化があった;証券アナリストは私たちの報告を維持できなかった;わが社のどの証券アナリストの財務推定に変化が生じたか、あるいは私たちはこれらの推定や投資家の期待を達成できなかった;私たちまたは私たちの競争相手は新製品を発表した。私たちが発表した利益指針または他の公開公告および届出に対する大衆の反応;私たちの重要な指標における真実または予想の不正確さ;急進的な株主の行動;私たちの経営結果の実際または予想の変化、または私たちの業務、私たちの競争相手の業務または全体的な競争構造の発展;私たちの訴訟または監督機関の私たちまたは私たちの競争相手の業務に関する調査;私たちの独占権に関する発展または紛争;私たちまたは私たちの競争相手が発表または完成した業務または技術の買収;新しい法律または法規または既存の法律または技術の新しい解釈

30

これらのリスクは、私たちの業務に適用される法規、会計基準、政策または基準の変化、私たちの経営陣の任意の重大な変化、自動車業界の変化、新冠肺炎の流行、および全体的な経済状況を含む。

私たちの株式買い戻し計画が全面的に実施される保証はありませんし、株主価値を高める保証もありません。株式買い戻しは私たちA種類の普通株の価格に影響を与える可能性があります。

2022年12月、我々の取締役会は株式買い戻し計画(“株式買い戻し計画”)を承認し、この計画によると、A類普通株を時々買い戻すことができ、総購入価格は2.5億ドル以下、満期日は2023年12月31日となる。この計画下の買い戻しは、公開市場購入、私的交渉の取引、および取引法ルール10 b 5−1および/またはルール10 b−18の下の1つまたは複数の計画に従って行われる可能性のある取引を含むが、これらに限定されないが、市場および商業条件、利用可能な流動性レベル、他の目的のための現金需要、規制、および他の関連要因の影響を受けることができる。株式買い戻しのタイミング、定価、規模は、価格、会社と監督管理要求、一般市場と経済状況を含むが、これらに限定されない一連の要素に依存する。買い戻し計画は、いかなる金額や数量の株の買い戻しも要求していません。この計画はいつでも一時停止または終了する可能性があり、これは私たちA種類の普通株の価格を低下させる可能性があります。

私たちの株式買い戻し計画によると、買い戻しは私たちA類普通株の流通株数を減らすため、私たちA類普通株の価格に影響を与え、その変動性を増加させる可能性があります。私たちの株買い戻し計画の存在により、私たちA類普通株の価格がこのような計画がない場合の価格よりも高くなり、私たちA類普通株の市場流動性を減少させる可能性があります。また、私たちの株式買い戻し計画による買い戻しは、私たちの現金備蓄を減少させ、事業をさらに発展させ、債務返済能力に影響を与える可能性があります。A類普通株の市場価格が私たちがこのような株を買い戻す水準を割ってしまう可能性があるので、どんな株の買い戻しも株主価値を高める保証はありません。私たちが株を買い戻すつもりだと発表した後、そうしなければ、私たちの名声と投資家に私たちの自信にマイナスの影響を与え、私たちのA種類の普通株価格にマイナス影響を与える可能性があります。我々の株式買い戻し計画は長期株主価値の向上を目指しているが、短期的な価格変動はこの計画の有効性を低下させる可能性がある。

一般リスク因子

私たちは持続的な全世界の新冠肺炎疫病がどの程度私たちの業務運営、財務業績と運営業績に不利な影響を与える可能性があるか予測できない。

過去3年間に、新冠肺炎の大流行とその伝播を制御する努力はすでに継続し、あるいはその後、世界経済及び世界各地の企業と資本市場の重大な破壊を招く可能性がある。私たちの運営は、市、県、州、国が私たちの従業員、顧客、パートナー、サプライヤーに対して実施した新冠肺炎の伝播を制限するための様々な制限を含む、新冠肺炎疫病に関連する一連の私たちがコントロールできない要素の実質的な不利な影響を受け続ける可能性がある。大流行影響の最終程度は依然として高度な不確定と現在予測できない未来の事態の発展に依存し、新変種の爆発及びワクチンの獲得性と有効性を含む。

私たちの運営は、制限措置の定期的な変化を含む、新冠肺炎疫病に関連する一連の要素の実質的な悪影響を受け続けている可能性があり、これらの変化は私たちが運営している地域によって異なり、新規注文や回復した注文に迅速に反応する必要があるかもしれない。その中の多くの注文は、将来的には、私たちの現場作業政策および人員配置に変化をもたらす可能性があり、ディーラーの運営を制限し、および/または、ディーラーが依存するいくつかのサービスプロバイダによって提供されるサービスを制限することによって、消費者が自動車を購入および販売する能力を制限することができる。また、これらの制限や疾病伝播に対する持続的な懸念は、消費者の車購入行為に影響を与え、自動車販売店の経営を混乱させ、自動車購入市場に悪影響を与え続ける可能性がある。

新冠肺炎の流行が私たちの収入に与えるこれらの影響は、私たちが業務全体でいくつかのコスト節約措置を実施し、それまで私たちの業務と運営を混乱させた。マクロ経済問題のため、私たちが将来実施するいかなるコスト節約措置も、私たちの将来の業務と運営に影響を与える可能性があり、肝心な従業員の流失、新入社員募集のコスト増加、不必要な自然減員、および予想されるコスト節約を実現できない可能性のあるリスクなど、予期しない結果が生じる可能性があり、いずれも私たちの運営結果および/または財務状況に重大な悪影響を及ぼす可能性がある。

私たちは引き続き新冠肺炎疫病の私たちの商業運営に対する持続的な影響を監視し、評価し、私たちの収入への影響を含む。現在、これらの状況が最終的に私たちの運営や私たちの運営があるグローバル経済や金融市場にどのような影響を与えるかを正確に予測することはできず、これは私たちの業務、財務状況、運営結果に大きなマイナス影響を与える可能性がある。

31

私たちが参加しているのは競争の激しい市場であり、既存会社や新会社からの圧力が私たちの業務や経営業績に悪影響を及ぼす可能性があります。

私たちは発売、車購入情報、潜在顧客、マーケティング、卸売、デジタル自動車売買サービスを提供する会社からの激しい競争に直面しています。これらのサービスは消費者とディーラーが自動車を選択し、ディーラーがこれらの消費者に接触できるようにすることを目的としています。私たちの競争相手は、オンライン自動車市場とウェブサイト、インターネット検索エンジン、P 2 P市場、ソーシャルメディア市場、自動車ディーラーが運営するサイト、オンラインディーラー、自動車オークション会社を含む。私たちはこれらの会社や他の会社と販売商のオンラインとオフラインのメディアマーケティング支出の全体的なマーケティング予算シェアを競争し、私たちはこれらの他の会社と競争して消費者が私たちのサイトにアクセスすることを誘致します。もしディーラーがマーケティングやメディア戦略を代替することが私たちの市場より優れていると思っている場合、私たちの市場で購読し、広告するディーラーの数を維持または増加させることができないかもしれません。私たちの業務と財務業績は悪影響を受ける可能性があります。また、新たな競争相手はオンライン自動車小売·卸売業界に進出し、それと競争する市場、製品、サービスを提供し、既存のライバルはそれと競争する製品やサービスの提供を拡大し、これは私たちの業務や財務業績に悪影響を及ぼす可能性があると予想している。

私たちの競争相手は私たちの市場を使用するディーラーの数を拡大する能力を大きく阻害するかもしれません。あるいは割引を提供して、価格構造を維持する能力を著しく阻害するかもしれません。私たちの競争相手はまた新しい技術を開発し、マーケティングして、私たちの既存あるいは未来のプラットフォームと関連製品の競争力を低下させ、売れ遅れたり、時代遅れにしたりする可能性があります。また、競合他社が開発したプラットフォームが私たちと類似またはより優れた機能を持っている場合、またはネットワークトラフィックが低下した場合、購読料や広告費を下げる必要があるかもしれません。もし私たちが競争圧力で現在の価格構造を維持できなければ、私たちの収入は減少する可能性があり、私たちの財務業績はマイナスの影響を受けるだろう。さらに、私たちの既存および潜在的な競争相手は、私たちよりも多くの財務、技術、マーケティング、および他の資源を持っているかもしれません。これは、彼らがより競争力のある価格を提供することができ、より多くの資源を市場、製品、サービスの開発、普及、支援に投入することができるかもしれません。彼らはまた私たちよりも広い自動車業界関係、より長い運営歴史、そしてより高い知名度を持っているかもしれない。さらに、これらの競争相手は、私たちよりも早く技術進歩に反応し、より広範なマーケティングまたは販売促進活動を行うかもしれない。ある程度、いかなる競争相手もディーラーまたは自動車メーカーとマーケティングまたはデータ分析解決策の面で既存の関係があり、これらのディーラーおよび自動車メーカーは私たちと協力したくないかもしれない。もし私たちがこれらの競争相手と競争できなければ、私たちの市場および関連製品やサービスに対する需要は大幅に低下するかもしれない。

私たちは財務報告に対して適切かつ効果的な内部統制を維持しなければならず、これらの内部統制の十分性を維持できなければ、投資家がわが社の自信に悪影響を与え、私たちA類普通株の価値に影響を与える可能性がある。

第404条及び米国証券取引委員会が採用した関連規則によれば、我々は、経営陣の報告書を含む財務報告書の内部統制の有効性に関する報告書を毎年提出しなければならない。この評価には、上述したように、財務報告の内部統制において発見された我々の経営陣の任意の重大な弱点を開示することが含まれている。さらに、私たちの独立公認会計士事務所は、第404条に基づいて財務報告書に対する内部統制の有効性を証明しなければならない。もし私たちの独立公認会計士事務所が私たちの制御措置の記録、設計、あるいは操作レベルに満足していなければ、私たちに不利な報告をするかもしれません。私たちは、上記のような重大な欠陥および/または決定される可能性のある未来の重大な欠陥を修復することができないかもしれないし、私たちの評価、テスト、および必要な修復をタイムリーに達成できないかもしれない。私たちはまた四半期ごとに内部制御プログラムの重大な変化を開示することを要求された。私たちは404条を遵守して、私たちが多くの会計費用を発生させ、多くの管理努力をすることを要求する。財務報告を内部統制できなかったいかなる行為も、財務状況や経営結果を正確に報告する能力を深刻に抑制する可能性がある。財務報告の内部統制が有効であると断言できない場合、あるいは独立公認会計士事務所がこのような意見を出す必要がある場合には、財務報告の内部統制の有効性について意見を述べることができなければ、私たちの財務報告の正確性と完全性に投資家の信頼を失う可能性があり、私たちA類普通株の市場価格は下落する可能性があり、ナスダックの制裁や調査を受ける可能性があります, アメリカ証券取引委員会や他の規制機関。上記のような重大な弱点および/または将来発見される可能性のある任意の重大な弱点を補うことができなかったり、上場企業に必要な他の効果的な制御システムを実施または維持できなかったり、将来的に資本市場に参入する機会を制限することも可能である。

私たちは私たちの運営結果が四半期と年度に基づいて変動すると予想している。

著者らの収入と運営結果は異なる時期に大きな差がある可能性があり、各種の要素によって予想と一致しない可能性があり、その中のいくつかの要素は私たちがコントロールできないものであり、新冠肺炎疫病の持続的な影響とその他のマクロ経済問題、例えば金利上昇を含む。私たちの結果は、当社の市場に加入しているディーラー数の変動、当社の広告主マーケティング予算の規模と季節的な変化、特定の期間における当社のIMCO製品や自動車卸売販売に関する車両仲裁の影響によって異なる可能性があります。我々の収入と経営結果の潜在的な違いにより、期間間の比較は意味がない可能性があり、どの時期の結果も将来の業績の指標と見なすべきではない。また、私たちの経営結果は投資家やカバーアナリストの予想に合わない可能性があり、これは私たちA類普通株の取引価格に悪影響を及ぼす可能性があります。

32

私たちは税金の法律、規制、解釈の不利な変化と、私たちの税金状況の挑戦を受けるかもしれない。

私たちはアメリカと私たちが事業を展開しているいくつかの他の管轄区域で税金を払わなければならない。提案または公布された税務法律または法規の適用は、私たちの有効税率、納税、経営業績、財務状況、キャッシュフローに重大な悪影響を及ぼす可能性があります。しかも、税金法律法規は複雑で、違う解釈がある。米国最高裁判所とマサチューセッツ州最高裁判所の最近の裁決により、販売税責任にも不確定性が存在し、これは負の反応を引き起こす可能性があり、不利に私たちの税務行政コストと税務リスクを増加させ、私たちの全体の業務、運営結果、財務状況とキャッシュフローに負の影響を与える可能性がある。私たちはまた定期的に税務機関の監査を受けている。このような税務監査及び任意の他の監査又は訴訟に関連するいかなる不利な発展又は結果も、当社の有効税率、納税、経営業績、財務状況及びキャッシュフローに重大な悪影響を及ぼす可能性がある。

ロシアのウクライナ侵攻、米国、英国、EUなどによる報復措置、およびロシアのこれらの措置への対応は、国内外の経済に大きな破壊をもたらした。

ロシアとウクライナの衝突は世界経済に顕著な影響を与え、自動車部品を含む石油と他の大口商品価格の上昇を招いた。経済制裁と禁止令に加え、ロシア自身の報復措置は、サプライチェーンと経済市場を混乱させた。このような措置の世界的な影響は絶えず変化しており、未来の影響は肯定的に予測できない。特に、ロシアとウクライナの衝突は、一部のメーカーが新車や新車部品を生産する能力にさらに影響を与え、新車や中古車の供給が継続的に中断される可能性がある。しかも、ロシアとウクライナの紛争が終わった時、各国が制裁と禁止を継続しないという保証はない。

これらの事件は私たちの運営を実質的に中断していませんが、ロシアとウクライナの衝突によるこれらのあるいは将来の事態は、アメリカや私たちのサプライヤーへのサイバー攻撃のように、私たちの運営、私たちの顧客の運営、または消費者の私たちのサイトでの活動を混乱させる可能性があります。

33

項目1 B。取消解析Dスタッフがコメントした。

適用されません。

プロジェクト2.専門家ペルテスです。

私たちには不動産は何もありません。私たちの主な行政事務室はマサチューセッツ州ケンブリッジ市にあります。そこで三つの建物の各種ブロックを借りました。総面積は約185,064平方フィートで、レンタル期間は2033年までですそれぞれテキサス州エジソン、アイルランドダブリン、カリフォルニア州サンフランシスコでオフィススペースを借り、CarOffer、ヨーロッパ、Autolist業務にも使用しています。私たちは借りた2つのオフィス空間を転貸し、一部のレンタル期間はレンタル期間です。私たちのアメリカ市場部門はマサチューセッツ州ケンブリッジとカリフォルニア州サンフランシスコにある事務所を利用しています。私たちのデジタル卸売部門はテキサス州エジソンにあるオフィスを利用しています。他の種類の部門報告書はアイルランドダブリン事務所を利用する。私たちは私たちの既存の施設が適切で十分で、私たちの現在の需要を満たすことができると信じている。私たちは未来に必要に応じて適切な追加空間または代替空間を提供して、私たちの業務需要を満たすと信じている。2019年、ボルストンストリート1001号にあるオフィススペース賃貸契約を締結しました

項目3.法的訴訟

私たちは時々法的手続きに巻き込まれたり、私たちの正常な業務過程でクレームを受けるかもしれない。私たちは現在、未解決または脅かされた訴訟の影響を受けることはありません。判断が私たちに不利なら、個別訴訟や合併訴訟は、私たちの業務や財務業績に大きな悪影響を及ぼすことが合理的に予想されると信じています。

プロジェクト4.地雷安全安全に開示する。

適用されません。

34

パー?パーT II

項目5.登録者普通株式市場、関連株持株者は重要で発行者が株式証券を購入する。

普通株式市場情報

私たちのA類普通株は2017年10月12日からナスダック全世界精選市場に上場し、取引コードはCAGである。これまで、私たちのA種類普通株は公開取引市場を持っていなかった。2017年10月11日、私たちの初公募株(IPO)の定価は1株16.00ドルでした。

2023年2月28日、私たちのA類普通株のナスダック世界ベスト市場での最終報告価格は1株17.05ドルだった。

所持者

2023年2月21日現在、A類普通株の記録保持者は6人いる。実際の株主数は,実益所有者であるがその株が街頭名義で仲介人や他の被指名者によって所有されている株主を含む記録保持者の数を超えている.記録保持者の数には、その株式が他のエンティティによって信託形態で保有可能な株主は含まれていない。

配当をする

私たちは普通株式に対するどんな現金配当金も発表したり支払ったりしたことがない。私たちは現在、将来の収益を維持し、私たちの業務の発展と成長に資金を提供することを予想しており、予測可能な未来に現金配当金を支払わないと予想されています。

35

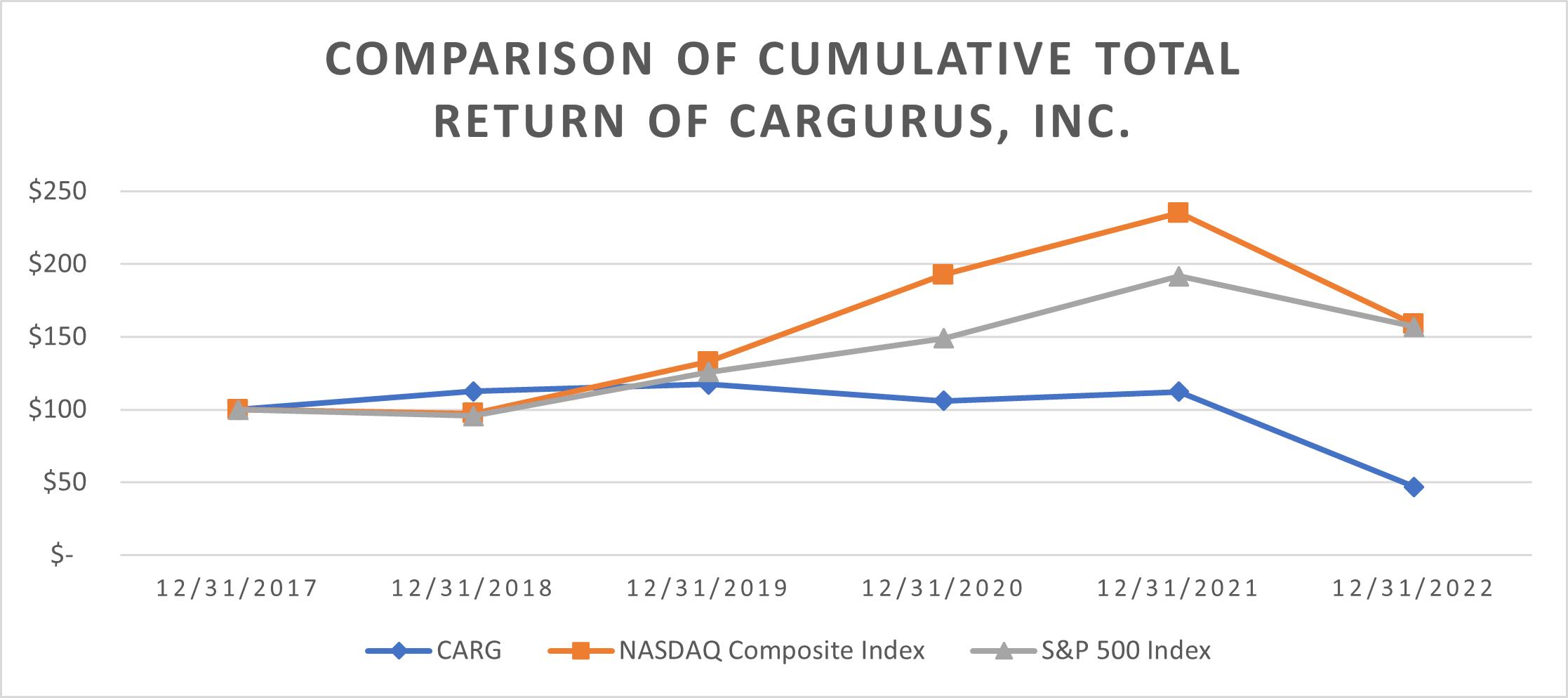

[パフォーマンスチャート]

改正された1934年の“証券取引法”第18節または“取引法”については、本業績グラフは“募集材料”または米国証券取引委員会に“届出”されてはならないし、この条項の下で責任を負うとみなされてはならないし、CarGurusに引用されることによって、Inc.改正された“取引法”または“1933年証券法”に基づいて提出された任意の文書とみなされてはならない。

次の図に我々A類普通株,ナスダック総合指数と標準プール500指数の2017年12月31日から2022年12月31日までの累積総リターンの比較を示す。2017年12月31日、我々のA類普通株のナスダック世界ベスト市場での最終報告価格は1株29.98ドルであった。すべての値は初期現金投資を100ドルと仮定し、ナスダック総合指数と標準プール500指数のデータは配当金を再投資すると仮定した。このような見返りは歴史的結果に基づいており,未来を示唆するための表現ではない.

|

|

12/31/2017 |

|

|

12/31/2018 |

|

|

12/31/2019 |

|

|

12/31/2020 |

|

|

12/31/2021 |

|

|

12/31/2022 |

|

||||||

嘉吉 |

|

|

100 |

|

|

|

113 |

|

|

|

117 |

|

|

|

106 |

|

|

|

112 |

|

|

|

47 |

|

標準プール500指数 |

|

|

100 |

|

|

|

96 |

|

|

|

126 |

|

|

|

149 |

|

|

|

192 |

|

|

|

157 |

|

ナスダック総合指数 |

|

|

100 |

|

|

|

97 |

|

|

|

133 |

|

|

|

192 |

|

|

|

235 |

|

|

|

159 |

|

36

最近売られている未登録証券

ない。

株式証券を購入する

次の表は、2022年12月31日までの年度中に毎月購入した株式証券の情報をまとめています

期間 |

|

購入した普通株総株式数 |

|

|

普通株加重平均1株当たりの支払価格(1) |

|

|

公開発表された計画又は計画の一部として購入した普通株式総数(2)(3) |

|

|

計画または案によって購入可能な普通株の最大近似ドル価値 |

|

||||

2022年12月1日から2022年12月31日まで |

|

|

1,350,473 |

|

|

$ |

13.84 |

|

|

|

1,350,473 |

|

|

$ |

231,309 |

|

合計する |

|

|

1,350,473 |

|

|

$ |

13.84 |

|

|

|

1,350,473 |

|

|

|

|

|

プロジェクト6.保留.

37

項目7.経営陣の以下の問題の議論と分析財務状況と経営実績。

あなたは私たちの財務状況と経営結果の以下の議論と分析、ならびに私たちの総合財務諸表と本報告書の他の部分に含まれる関連付記および他の財務情報を読むべきです。本議論および分析または本Form 10-K年次報告の他の部分に含まれるいくつかの情報は、リスクおよび不確定要因に関する前向きな陳述を含む、当社の業務の計画および戦略、ならびに私たちの業績および将来の成功に関する情報を含む。“前向きな陳述に関する特別な説明”を参照されたい。本年度報告書の10-K表の“リスク要因”の部分を読むべきであり、議論は、以下の議論および分析に含まれる前向きな陳述に記載されているまたは示唆された結果とは大きく異なる重要な要素をもたらす可能性がある。

本議論では、米国証券取引委員会規則に基づいて非GAAP財務指標とみなされる財務指標を用いる。非公認会計基準の財務措置に関するこれらの規則は、本年度報告の10−K表の他の部分に含まれる追加説明および入金を必要とする。投資家は非GAAP財務措置を孤立的に考慮したり、米国公認会計原則(GAAP)に符合する財務情報を代替したりするべきではない。

本年度報告表格10−Kのこの部分は,2022年と2021年の項目,および2022年と2021年の間の年次比較を検討した。本年度報告における10−K表のこの部分では,2021年と2020年の部門運営収入と部門運営収入(赤字),および2021年と2020年の部門収入と部門運営収入(赤字)の前年比比較も検討されている。2020年の他のすべての項目の検討および2021年と2020年の年度比較については,2021年12月31日までの財政年度Form 10−K年度報告の第2部,第7項の“経営陣の財務状況と経営結果の検討と分析”で見つけることができる。財政的結果の段階的比較は必ずしも未来の結果を暗示するとは限らない。

会社の概要

CarGurus,Inc.は国際オンライン自動車売買プラットフォームであり、その業界がリードする上場取引市場を基礎とし、同時にデジタル小売解決方案とCarOfferデジタル卸売プラットフォームを提供する。CarGurusプラットフォームは、消費者にオンラインまたは対面で自動車を購入および/または販売する自信を持たせ、ディーラーが正確な価格設定、即時購入、効果的なマーケティング、および迅速な自動車販売を可能にし、これらすべてが全国をカバーする。独自技術、検索アルゴリズム、およびデータ分析を使用して、自動車ショッピング体験に信頼、透明性、および競争力のある価格設定をもたらす。

私たちの本社はマサチューセッツ州ケンブリッジ市にあり、2015年6月26日にデラウェア州に登録設立されました。

私たちは主にアメリカで運営しています。米国では,Autolistオンライン市場(我々全資本所有)とCarOfferデジタル卸売市場(51%の株式を保有している)を独立ブランドとして運営している。アメリカ以外に、私たちはカナダとイギリスでCarGurusブランドでオンライン市場を経営している。イギリスでは、私たちはまた独立したブランドとしてピストンヘッドオンライン市場を経営しており、私たちは完全にこの市場を持っている。

私たちはアメリカ、カナダ、アイルランド、イギリスに子会社を持っていて、2022年第1四半期までに、私たちは2つの報告可能な部門-アメリカと国際を持っている。2022年第1四半期から、私たちは支部報告を2つの報告可能支部から1つの報告可能支部に改訂した。2022年第4四半期から、私たちは部門報告を1つの報告可能部門から2つの報告可能部門、米国市場とデジタル卸売に改訂した。さらなる分類報告と地域情報については、本年度報告の他の部分に列挙されている連結財務諸表付記13のテーブル10−Kを参照されたい。

私たちの収入は市場収入、卸売収入、そして製品収入から来ている。市場収入はアメリカ市場部門と他のカテゴリーの部門報告書に含まれている。卸売収入と製品収入はデジタル卸売部分に含まれている。私たちの市場収入は、主に(I)ディーラーの発売セット、リアルタイムパフォーマンスマーケティング(RPM)、デジタル広告キット、デジタル小売の購読、(Ii)自動車メーカーおよび他の自動車関連ブランド広告主からの広告収入、および(Iii)金融サービス会社と協力した収入から来ている。我々の卸売収入は、主に(I)ディーラー間の車両売買またはディーラーがディーラー取引所に対して獲得した取引費を促進し、(Ii)他の市場で買収したディーラーに車両を販売して得た取引費、および(Iii)ディーラーによるディーラー取引、他の市場でのディーラー取引およびIMCO取引を含む検査および輸送サービスによって得られた取引費を提供することに由来する(以下の定義)。私たちの製品収入は、主に(I)顧客、CarGurus Instant Max Cash Offer、またはIMCO取引から直接獲得されたディーラーへの車両販売の総収益、および(Ii)仲裁によって得られた車両販売収益からなる。

38

2022年12月31日までの1年間で16.55億ドルの収入を創出し、2021年12月31日現在の9.514億ドルより74%増加した。

2022年12月31日までの年間で7900万ドルの総合純収入と1.877億ドルの総合調整後EBITDAが生じたのに対し,2021年12月31日までの年度の総合純収入は1.104億ドル,総合調整後EBITDAは2.703億ドルであった。

調整後EBITDA(非公認会計基準財務指標)および調整後EBITDAと我々の総合純収入との入金については,以下の“合併調整後EBITDA,調整後EBITDAおよび償還非制御権益の調整後EBITDA”を参照されたい。

新冠肺炎が更新される

過去3年間、新冠肺炎の疫病及び蔓延を制御する努力は全世界経済及び世界各地の企業と資本市場に重大な破壊をもたらした。大流行影響の最終程度は依然として高度な不確定と現在予測できない未来の事態の発展に依存し、新変種の爆発及びワクチンの獲得性と有効性を含む。

私たちの運営は新冠肺炎疫病に関連する一連の要素の影響を受けており、制限措置の定期的な変化を含み、これらの変化は私たちが運営している地域によって異なり、新しい注文や回復した注文に迅速に反応する必要があるかもしれない。その多くの注文は、私たちの現場作業政策および人員配置を変化させ、ディーラーの運営を制限し、および/またはディーラーが依存する特定のサービスプロバイダによって提供されるサービスを閉鎖または減少させることによって、消費者が自動車を売買する能力を制限する。また、これらの制限や疾病伝播に対する持続的な懸念は消費者の車購入行為に影響を与え、自動車販売店の経営を乱し、自動車購入市場に悪影響を与えている。新冠肺炎の流行が私たちの収入に与えるこれらの影響は、私たちが業務全体でいくつかのコスト節約措置を実施し、それまで私たちの業務と運営を混乱させた。

私たちは引き続き新冠肺炎疫病の私たちの商業運営に対する持続的な影響を監視し、評価し、私たちの収入への影響を含む。新冠肺炎疫病がわれわれの業務に及ぼす影響のさらなる検討については,本年度報告のForm 10−Kにおける“リスク因子”の部分を参照されたい。

重要な業務指標

私たちは定期的に多くの指標を審査して、以下に列挙した重要な指標を含めて、私たちの業務を評価し、私たちの業績を評価し、私たちの業務に影響を与える傾向を確定し、財務予測を制定し、運営と戦略決定を行う。私たちは、アメリカと国際地理的地域のこれらの指標を評価することが重要だと思う。国際地域の収入はアメリカ以外の顧客の市場収入から来ています。様々な要素のため、各市場における私たちの運営歴史、私たちの投資率、市場規模、市場成熟度、競争と他の各国独自の動態を含むため、国際市場の表現はアメリカ市場とは異なる。

39

月間唯一のユーザー